|

|

세계 의약품 시장 연구개발 비용 |

정 정 신 고 (보고)

| 2026년 06월 11일 |

| 1. 정정대상 공시서류 : | 증권신고서 |

| 2. 정정대상 공시서류의 최초제출일 : | 2026년 04월 30일 |

| 3. 정정사항 |

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| - 금번 정정사항은 자진 기재정정으로, 정정사항 확인의 편의를 위해 1차 정정사항은 '굵은 파란색 글씨체', 금번 정정사항은 '굵은 녹색 글씨체'로 기재하였습니다. - 요약정보는 본문의 정정사항을 반영하였으며, 정오표를 별도로 기재하지 않았습니다. - 단순 오타인 경우 별도의 색깔 표시 없이 정정하였습니다. |

||||

| 제1부 모집 또는 매출에 관한 사항 | ||||

| 공통 정정사항 - 공모 일정 | 부 | 일정변경에 따른 정정 | (주1) 정정 전 | (주1) 정정 후 |

| III. 투자위험요소 | ||||

| 1. 사업위험 | ||||

| 다 | 부 | 자진정정에 따른 정정 | (주2) 정정 전 | (주2) 정정 후 |

| 사 | 부 | 자진정정에 따른 정정 | (주3) 정정 전 | (주3) 정정 후 |

| 2. 회사위험 | ||||

| 가 | 부 | 자진정정에 따른 정정 | (주4) 정정 전 | (주4) 정정 후 |

| 라 | 부 | 자진정정에 따른 정정 | - | (주5) 정정 후 |

| 사 | 부 | 자진정정에 따른 정정 | (주6) 정정 전 | (주6) 정정 후 |

| 3. 기타위험 | ||||

| 나 | 부 | 자진정정에 따른 정정 | (주7) 정정 전 | (주7) 정정 후 |

| IV. 인수인의 의견(분석기관의 평가의견) | 부 | 자진정정에 따른 정정 | (주8) 정정 전 | (주8) 정정 후 |

| V. 자금의 사용목적 | 여 | 자진정정에 따른 정정 | (주9) 정정 전 | (주9) 정정 후 |

(주1) 정정 전

■ 공모일정 등에 관한 사항

당사는 2026년 04월 30일 이사회, 2026년 05월 27일 정정 이사회를 통해 유상증자를 결의하였으며, 세부 일정은 다음과 같습니다.

| [주요 일정] |

| 날짜 | 업 무 내 용 | 비고 |

| 2026년 04월 30일 | 이사회결의 | - |

| 2026년 04월 30일 | 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지(https://penetriumbio.com) |

| 2026년 04월 30일 | 증권신고서 제출 | - |

| 2026년 05월 27일 | (정정)이사회결의 | - |

| 2026년 05월 27일 | (정정)신주발행 및 기준일 공고 | 당사 인터넷 홈페이지(https://penetriumbio.com) |

| 2026년 05월 27일 | (정정)증권신고서 제출 | - |

| 2026년 06월 11일 | 1차 발행가액 확정 | 신주배정기준일 3거래일 전 |

| 2026년 06월 15일 | 권리락 | - |

| 2026년 06월 16일 | 신주배정 기준일(주주확정) | - |

| 2026년 06월 29일 | 신주배정 통지 | - |

| 2026년 07월 06일 ~ 2026년 07월 10일 |

신주인수권증서 상장 거래기간 | 5거래일 이상 거래 |

| 2026년 07월 13일 | 신주인수권증서 상장 폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2026년 07월 16일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 |

| 2026년 07월 20일 | 확정 발행가액 공고 | 당사 인터넷 홈페이지(https://penetriumbio.com), Dart전자공시시스템(http://dart.fss.or.kr) |

| 2026년 07월 22일 ~ 2026년 07월 23일 |

구주주 청약 및 초과청약 | - |

| 2026년 07월 27일 | 일반공모 청약 공고 | 당사 인터넷 홈페이지(https://penetriumbio.com), 유안타증권(주) 홈페이지(www.yuantakorea.com) |

| 2026년 07월 27일 ~ 2026년 07월 28일 |

일반공모 청약 | - |

| 2026년 07월 30일 | 환불 및 배정 공고 | 유안타증권(주) 홈페이지 (www.yuantakorea.com) |

| 2026년 07월 30일 | 주금 납입 | - |

| 2026년 08월 13일 | 유상신주 상장 예정일 | - |

| 주1: | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2: | 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. |

| 주3: | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

(주1) 정정 후

■ 공모일정 등에 관한 사항

당사는 2026년 04월 30일 이사회, 2026년 05월 27일 정정 이사회, 2026년 06월 11일 정정 이사회를 통해 유상증자를 결의하였으며, 세부 일정은 다음과 같습니다.

| [주요 일정] |

| 날짜 | 업 무 내 용 | 비고 |

| 2026년 04월 30일 | 이사회결의 | - |

| 2026년 04월 30일 | 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지(https://penetriumbio.com) |

| 2026년 04월 30일 | 증권신고서 제출 | - |

| 2026년 05월 27일 | (정정)이사회결의 | - |

| 2026년 05월 27일 | (정정)신주발행 및 기준일 공고 | 당사 인터넷 홈페이지(https://penetriumbio.com) |

| 2026년 05월 27일 | (정정)증권신고서 제출 | - |

| 2026년 06월 11일 | (정정)이사회결의 | - |

| 2026년 06월 11일 | (정정)신주발행 및 기준일 공고 | 당사 인터넷 홈페이지(https://penetriumbio.com) |

| 2026년 06월 11일 | (정정)증권신고서 제출 | - |

| 2026년 06월 25일 | 1차 발행가액 확정 | 신주배정기준일 3거래일 전 |

| 2026년 06월 29일 | 권리락 | - |

| 2026년 06월 30일 | 신주배정 기준일(주주확정) | - |

| 2026년 07월 13일 | 신주배정 통지 | - |

| 2026년 07월 21일 ~ 2026년 07월 27일 |

신주인수권증서 상장 거래기간 | 5거래일 이상 거래 |

| 2026년 07월 28일 | 신주인수권증서 상장 폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2026년 07월 31일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 |

| 2026년 08월 03일 | 확정 발행가액 공고 | 당사 인터넷 홈페이지(https://penetriumbio.com), Dart전자공시시스템(http://dart.fss.or.kr) |

| 2026년 08월 05일 ~ 2026년 08월 06일 |

구주주 청약 및 초과청약 | - |

| 2026년 08월 10일 | 일반공모 청약 공고 | 당사 인터넷 홈페이지(https://penetriumbio.com), 유안타증권(주) 홈페이지(www.yuantakorea.com) |

| 2026년 08월 10일 ~ 2026년 08월 11일 |

일반공모 청약 | - |

| 2026년 08월 13일 | 환불 및 배정 공고 | 유안타증권(주) 홈페이지 (www.yuantakorea.com) |

| 2026년 08월 13일 | 주금 납입 | - |

| 2026년 08월 28일 | 유상신주 상장 예정일 | - |

| 주1: | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2: | 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. |

| 주3: | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

(주2) 정정 전

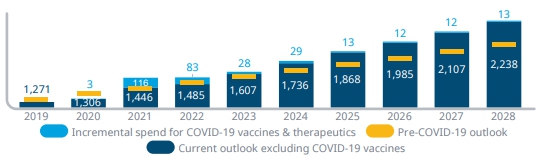

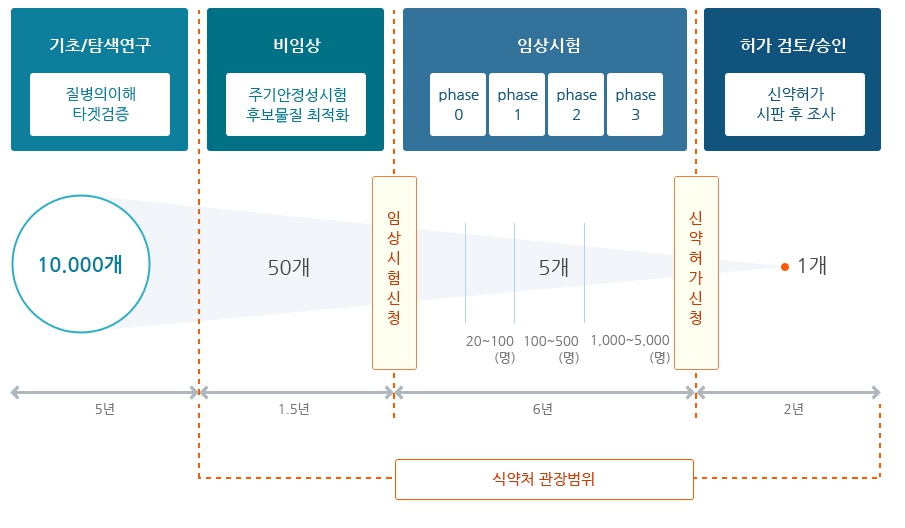

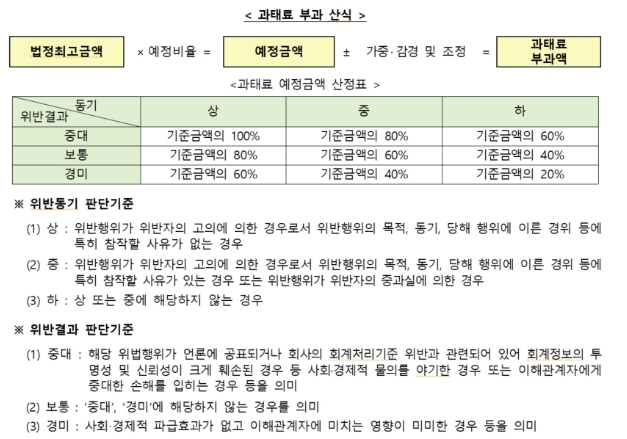

신약개발 과정에 소요되는 기간 및 비용 분석에 관하여 분석기관마다 편차는 있으나,일반적으로 신약후보물질이 초기 연구 및 임상시험을 거쳐 출시되기까지 보통 10~15년 정도가 소요되며 약 10억~20억달러의 대규모 비용이 투입되는 것으로 알려져 있습니다. Evaluate Pharma World Preview 2023에 따르면 전세계 제약 R&D 비용은 2014년 1,450억달러에서 꾸준히 상승하여 2022년 2,440억달러, 2028년에는 3,020억달러가 소요될 것으로 예상하고 있습니다.

| [세계 의약품 시장 연구개발 비용] |

|

|

|

세계 의약품 시장 연구개발 비용 |

| 출처: | World Preview 2023, Evaluate Pharma |

| * Evaluate는 1996년에 영국 런던에서 설립된 제약 및 생명과학 산업에 특화된 상업적 인텔리전스 제공업체입니다. 이 회사는 제약사, 투자 은행, 컨설팅 회사 등 다양한 고객들에게 신뢰받는 컨센서스 예측의 대표적인 출처로 자리매김하였습니다. Evaluate의 주요 제품 중 하나인 Evaluate Pharma는 6,000개 이상의 약물에대한 컨센서스 예측을 제공하며, 적응증, 치료 분야, 작용 기전별로 파이프라인과예측을 연결하여 풍부하고 통찰력 있는 관점을 제공합니다. |

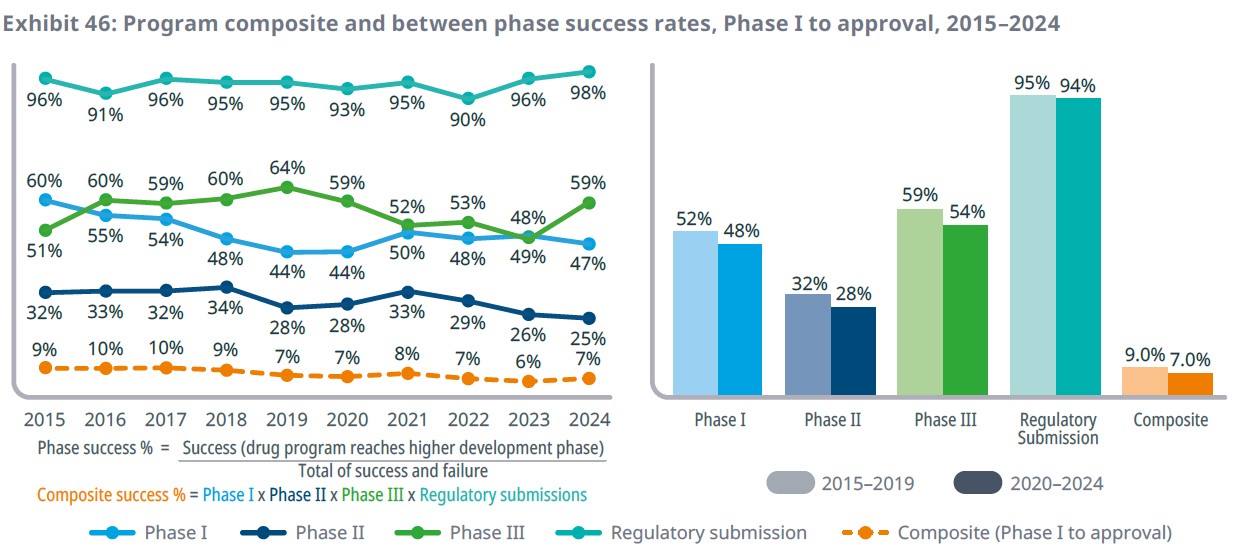

이러한 시간적, 재정적 막대한 투자에도 불구하고, 신약개발의 최종 성공률은 다소 낮은 수준(IQVIA Institute(2025) 보고서에 따르면, 2011년부터 2024년까지 미국 FDA 임상 파이프라인을 대상으로 조사된 임상 1상부터 최종 승인까지의 임상의 성공률(Composite Success)은 산술평균 기준 약 8%)입니다. 의약품의 개발 단계는 인체에 유효한 후보물질 발굴로 시작하여 동물 실험인 전임상시험을 거쳐 사람 대상의 임상 단계를 통과해야 신약 제조 허가를 득할 수 있습니다. 전임상시험은 기초탐색 과정을 거쳐 도출된 신약 후보물질에 대해 동물을 대상으로 실시하는 단계로, 후보물질의 효능보다는 안전성을 위주로 진행됩니다.

임상시험은 일반적으로 3단계로 구분됩니다. 임상 1상 시험은 실제 사람에게도 투여해 안전성을 처음으로 확인하는 단계입니다. 임상 2상 시험은 1상을 통해 안전성이 확인된 후보물질의 효능을 본격적으로 알아보는 단계로, 대상질환 가운데 조건에 부합하는 환자를 대상으로 단기 투약에 따른 부작용 및 예상 적응증에 대한 효과를 탐색하게 됩니다. 임상 3상 시험은 신약허가를 받기 위한 실질적인 최종 단계로, 치료대상이 되는 질병에 대한 시험약의 유효성과 안전성의 통계적인 검증을 통해 약물에 대한 최종평가를 내립니다. 전체 의약품의 임상 단계별 성공률은 임상 1상 ⇒ 임상 2상은 52.0%, 임상 2상 ⇒ 임상 3상은 28.9%, 임상 3상 ⇒ NDA는 57.8%, 허가심사신청 ⇒ 허가승인은 90.6% 수준이며, 임상 1상 ⇒ 허가승인까지의 성공률은 7.9% 수준으로 알려져 있습니다.

IQVIA Institute(2025) 보고서에 따르면, 2011년부터 2024년까지 미국 FDA 임상 파이프라인을 대상으로 조사된 임상 1상부터 최종 승인까지의 임상의 성공률(Composite Success)은 산술평균 기준 8%로 나타났습니다. 따라서, 신약 개발 사업의 특성상 임상실패로 인하여 막대하게 소요된 연구개발비용의 회수가 불가능해질 경우가 발생할 수 있으며, 이는 회사의 수익성과 재무안정성에 부정적인 영향을 미칠 수 있습니다.

(중 략)

마) 페니트리움 임상 실패의 가능성

상기 기재한 바와 같이 당사가 추진 중인 신약개발 사업은 장기간의 연구개발 기간, 대규모 자금 소요, 임상시험 실패 가능성 및 규제 승인 불확실성 등 위험을 수반합니다. 특히 Nature Reviews Drug Discovery, oncology clinical success rate analyses에 의하면 항암제 개발 과정에서는 비임상 결과와 실제 임상 결과 간 차이, 환자 모집 실패, 예상 대비 낮은 반응 결과, 장기 안전성 문제 등으로 인해 임상시험이 중단되거나 개발 일정이 지연되는 사례가 다수 발생하고 있습니다.

당사가 개발 중인 페니트리움(Penetrium)은 기존 승인 의약품 또는 임상 개발 경험이 있는 약물을 특정 조직에 보다 효율적으로 전달하기 위한 약물전달기술(Drug Delivery Technology) 기반의 개발 기술입니다. 당사는 해당 기술을 활용하여 기존 약물의 체내 분포, 조직 침투성 및 약효 지속성을 개선하는 것을 목표로 연구를 진행하고 있으며, 종양 미세환경(Tumor Microenvironment) 및 염증 조직 내 약물 전달 효율 향상을 주요 개발 방향으로 설정하고 있습니다.

여기서 플랫폼(platform)이란 특정 단일 후보물질만을 의미하는 것이 아니라 복수의 약물에 적용 가능한 공통 기술 또는 전달 시스템을 의미합니다. 다만, 해당 기술이 다양한 적응증 및 약물군에 실제로 적용 가능함이 임상적으로 입증되었다고 단정할 수는 없으며, 적응증 별로 별도의 비임상 및 임상 검증이 필요합니다.

Nature Reviews Drug Discovery, ADC/LNP technology review articles 논문에 의하면 약물전달기술(DDS)을 활용하여 기존 약물의 체내 전달 효율을 개선하려는 연구는 글로벌 제약·바이오 산업에서 지속적으로 진행되고 있습니다. 대표적으로 지질나노입자(LNP), 항체-약물 접합체(ADC), 나노입자 기반 전달기술 등이 항암 및 염증질환 분야에서 활용되고 있으며, 일부 기술은 상업화에 성공한 사례가 존재합니다.

당사의 페니트리움 기술 역시 약물 전달 효율 개선을 목표로 하는 기술군에 해당하나, 현재까지는 초기 연구 또는 초기 임상 단계에 해당하는 부분이 존재하며, 경쟁 기술 대비 우수성이나 상업적 성공 가능성이 최종적으로 입증되었다고 보기 어렵습니다. 또한 비임상 단계에서 확인된 결과가 실제 인체 임상에서 동일하게 재현되지 않을 가능성이 있으며, 임상시험 과정에서 안전성, 유효성 또는 재현성 확보에 실패할 위험이 존재합니다.

한편, 페니트리움 기술 관련 적응증별 개요 및 연도별 개발 계획은 다음과 같습니다.

가) 고형암(유방암, 폐암)

(1) 개 요

| 구 분 | 내 용 |

|---|---|

| 적응증 | 고형암(유방암, 폐암) |

| 작용기전 | 종양 미세환경의 ECM(세포외기질)을 완화하여 약물 침투를 증가시키고 종양 주변환경을 정상화하는 기전 |

| 제품의특성 | 암세포를 직접 타겟팅하는 것이 아닌 암 주변 환경을 정상화하여 기존 치료제를 더 효율적으로 작용하게 하는 병용 기반 플랫폼 치료제 |

| 투약방식 | 경구투여 |

| 진행경과 | 1. 고형암(국내) - 2024. 06. 26 독점적 실시권 계약(현대바이오사이언스) - 2025. 06. 17 한국 식약처 임상 1상 신청 - 2025. 12. 09 한국 식약처 임상 1상 승인 |

| 2. Dual(암종, 표적항암제)-Agnostic Basket (미국) - 2024. 06. 26 독점적 실시권 계약(현대바이오사이언스) - 2026년 2분기 미국 FDA 임상 2상 신청 예정 |

|

| 향후계획 | 1. 고형암(국내) - 면역항암제(펨브롤리주맙) 병용 - 1상 임상시험 승인(2025.12) - 대상환자: 치료법을 모두 소진한 불용성 또는 재발성 고형암 환자 - 디자인: 국내 다기관 공개임상시험, 단계적 증량 - 1차 평가기준: 최대 내약 용량(MTD) 및 용량 제한 독성(DLT) - 2차 평가기준: Niclosamide 및 대사체의 약동학적 특성, 신규 전이 발생 여부 등 |

| 경쟁제품 | 1. TNBC(유방암) - Keytruda(Merck & Co.) - Trodelvy(Gilead Sciences) - Datroway(AstraZeneca/Daiichi Sankyo) 2. NSCLC(폐암) - Keytruda(Merck & Co.) - Opdivo+Yervoy(Bristol Myers Squibb) - Imfinzi+Imjudo(AstraZeneca) - Datroway(AstraZeneca/Daiichi Sankyo) |

| 관련논문등 | 1. Niclosamide, an antihelmintic drug, enhances efficacy of PD 1/PD L1 immune checkpoint blockade in non small cell lung cancer. Journal for Immunotherapy of Cancer, 2019, 7(1), 245. 2. Niclosamide improves cancer immunotherapy by modulating RNA binding protein HuR mediated PD L1 signaling. Cell & Bioscience, (2023) 13, 192. 3. Niclosamide reverses adipocyte induced epithelial mesenchymal transition in breast cancer cells via suppression of the interleukin 6/STAT3 signalling axis. Scientific Reports, (2019), 9(1), 11336. |

| 시장규모 | 삼중음성유방암(TNBC)은 연간 약 22~34만명(글로벌), 약 3.2~4.8만명(미국)정도 신규 환자가 발생하는 대형 Oncology 세그먼트에 해당하는 질환으로 전체 유방암 환자 중 10~15%를 차지할 정도의 시장입니다. 2025년 글로벌 유방암 치료제 시장은 공개 시장조사 자료 기준으로 대략 33.45~34.59B USD 규모로 제시되고 있습니다. 비소세포폐암(NSCLC)은 연간 약 212만명(글로벌), 약 17.7~19.5만명(미국)정도 신규 환자가 발생하는데, 폐암의 대부분을 차지하며, 절대 환자수 자체가 매우 커 고형암 중 가장 큰 시장 중 하나입니다. 2025년 글로벌 NSCLC 치료제 시장은 공개 시장조사 자료 기준으로 대략 38.49B USD 규모로 제시되고 있습니다. |

(2) 전임상 임상시험 요약

| 구분(고형암) | 내용 |

|---|---|

| 임상시험 대상국가 | 한국, 미국 |

| 임상시험의 목적 | 치료법을 모두 소진한 불용성 또는 재발성 고형암 환자에게서 펨브롤리주맙과 페니트리움 병용 투여시 최대 내약 용량 및 용량 제한 독성을 확인하기 위함 |

| 임상시험 시행 방법 | 시험 대상자 수(한국): 불용성 또는 재발성 고형암 환자 최소 3명에서 최대 24명 |

| 기대효과 | 페니트리움의 안전성 확인은 물론 면역항암제 반응률을 개선할 수 있는 '미세환경 기반 플랫폼'의 임상적 타당성 검증 |

| 임상 시험 기관 | 한국: 아주대학교 병원 외 |

(3) 고형암 관련 페니트리움 기술의 과학적 근거 및 출처, 연구개발 현황

Nature Reviews Drug Discovery, Precision Oncology 관련 리뷰 논문 및 AACR/ASCO 발표자료에 의하면 최근들어 암종별로 효능을 인정받은 좋은 치료제가 많이 개발되고 있지만, 이들 치료제들은 반복 복용됨에 따라 치료효과가 떨어지는 경향을 보이고 있습니다. 이는 암세포들이 유전변이를 일으키는 경우도 있지만, 암세포 주변에 악성미세환경이 조성되어 이들 치료제들이 암세포에 닿지 못하기 때문입니다. 이에 따라 최근의 암치료 연구는 암세포 자체보다 암세포주변의 종양미세환경 정상화가 차세대 정밀의료 임상개발전략중의 하나로 지속적으로 언급되고 있습니다.

Tumor Microenvironment-Responsive Nanoplatforms for Precision Cancer Therapy, Advanced Drug Delivery Reviews, 2023 논문에 의하면 또한 종양 미세환경(Tumor Microenvironment, TME)이 약물 전달 저해, 치료 저항성, 면역회피 및 암세포 생존에 관여한다는 연구가 지속적으로 보고되고 있습니다. 이에 따라 글로벌 연구개발 분야에서는 종양 미세환경의 pH, 효소, 저산소 상태 및 염증성 환경 등을 활용하여 약물 방출이나 조직 침투를 조절하려는 연구가 활발히 진행되고 있습니다.

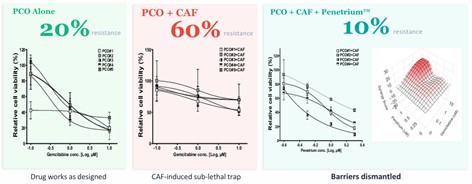

페니트리움은 바로 악성화된 종양미세환경 정상화시켜주는 치료전략을 구현하는 기술입니다. 즉 기존치료제들이 악성화된 종양미세환경이라는 벽에 막혀 암세포를 공격하지 못하는 한계를 극복할 수 있도록 종양미세환경을 정상화시켜주는 것입니다. 암종별로 암세포는 유전변이 달라 해당 암세포를 특정하여 치료하는 항암제는 각각 다를 수 있지만, 암세포를 둘러싼 종양미세환경은 암종별로 크게 다르지 않습니다. 실제로 당사는 유방암, 폐암을 걸리도록 한 쥐를 대상으로 한 전임상시험에서 각각 다른 항암제(화학항암제, 표적항암제, 면역항암제)를 병용하였지만, 페니트리움은 동일한 용량으로 투약함으로써 최대 80%까지의 치료효과를 입증한 바 있습니다. 더욱이 종양미세환경이 가장 발달한 암종으로 알려진 췌장암의 경우에는 환자의 종양조직을 실험실에서 배양한 환자유래 오가노이드 실험을 통해 표준치료제인 젬시타빈(화학항암제의 일종)의 단독 투여 시 방어막 세포(CAF)가 65% 이상 생존해 약물 저항성이 발생했으나, 페니트리움과의 병용 시 방어막 세포(CAF)에만 선택적 독성(IC50 0.76~0.81μM)을 발휘하여 방어막을 완전히 해체함으로써 젬시타빈(화학항암제의 일종)의 효과가 극대화되었음을 확인 한 바 있습니다. 이렇듯 암종은 다르지만, 해당 암종의 표준치료제가 효과를 억제하는 병리화된 종양미세환경을 공통적으로 정상화시켜준다는 점에서 플랫폼이라는 표현을 사용하고 있습니다.

(4) 연도별 개발 계획

| 파이프라인 | ~2026년 | 2027년 | 2028년 | 2029년 이후 |

| 개발단계 | 임상 1상(국내) | 임상 1상 종료 및 임상 2상 | 임상 2상 | |

| 세부개발항목 | 치료법을 모두 소진한 불용성 또는 재발성 고형암 환자에게서 페니트리움의 최대 내약 용량 및 용량 제한 독성 확인 | 임상 1상 CSR 확보 및 임상 2상 IND 신청 | ||

| 단계별 목표 | - 최대 내약 용량 및 용량 제한 독성 확인 - Niclosamide 및 대사체의 약동학적 특성 확인 - 신규 전이 발생 여부 확인 - 2상 시험 용량 확인 |

- 임상 1상 CSR 확보 - 임상1상 결과 데이터에 따라 임상2상 평가지표 설정 |

임상1상 결과 데이터에 따라 임상2상 평가지표 설정 | |

(5) 고형암(유방암, 폐암) 임상 실패 가능성에 대한 당사의 대응 방안

당사는 위험요인을 완화하기 위하여 기존 약물 기반 개발 전략을 일부 활용하고 있습니다. 이에 따라 기존 약물의 독성자료 및 안전성 데이터 일부를 참고할 수 있으며, 신규 화합물(NCE) 개발 대비 초기 비임상 부담 및 초기 독성 리스크를 일부 감소시킬 가능성이 있습니다. Nature Reviews Drug Discovery, drug repurposing review articles에 의하면 일반적으로 약물 재창출(drug repurposing) 전략은 신규 화합물 대비 개발기간 및 초기 실패 가능성을 일부 낮출 수 있는 접근 방식으로 알려져 있습니다.

다만 실제 임상 유효성 확보 여부 또는 후기 임상 성공 가능성을 직접적으로 보장하는 것은 아닙니다. 또한 당사는 기존 CRO 사업 수행 과정에서 확보한 국내 임상기관 네트워크, 환자 모집 경험, 임상 운영 경험 및 규제 대응 경험 등을 활용하여 임상시험 운영 효율성을 개선하고자 하고 있습니다. 이를 통해 일부 환자 모집 기간 단축 및 임상 운영 효율 개선 가능성을 기대하고 있으나, 글로벌 대형 CRO 수준의 다국가 임상 수행 역량 확보 여부는 제한적일 수 있으며, 향후 대규모 글로벌 임상 수행 시 추가적인 외부 파트너십 또는 자금 조달이 필요할 가능성이 존재합니다.

당사는 미국 FDA와의 사전 협의 절차(Pre-IND meeting 등)를 활용하여 임상설계, 독성자료 범위 및 CMC(Chemistry, Manufacturing, and Controls, 화학적 특성, 제조 공정, 품질관리 체계) 요구사항 등을 사전 점검할 계획입니다. US FDA Guidance for Industry, Formal Meetings Between FDA and Sponsors or Applicants 가이던스에 의하면 FDA는 신약개발 과정에서 사전 협의 절차 제도를 운영하고 있으며, 이를 통해 개발사와 규제기관 간 사전 협의가 가능합니다. 당사는 이를 통해 일부 규제 관련 위험요인 완화를 기대하고 있으나, FDA의 최종 승인 여부는 별도의 심사 절차를 통해 결정되며, 사전 협의 절차 진행 자체가 임상 승인 가능성을 의미하는 것은 아닙니다.

나) 류마티스 관절염(자가면역질환)

(1) 개 요

| 구 분 | 내 용 |

|---|---|

| 적응증 | 류마티스관절염 |

| 작용기전 | 류마티스 관절염에서 면역을 억제하는 대신 질병을 유지시키는 병리적 구조(ECM)를 제거하여 염증을 근본적으로 치료하게 되는 기전 |

| 제품의특성 | 흡수율이 개선된 니클로사미드 약물 기반 플랫폼 약물로 류마티스 관절염에서 면역을 억제하는 기존 치료제와 달리 병리적조직(Pannus)를 제거하여 염증을 없애는 경구형 플랫폼 치료제 |

| 투약방식 | 경구투여 |

| 진행경과 | - 2026. 01. 20 독점적 특허 전용실시권 계약(씨앤팜) - 2026년 하반기 한국, 미국, 영국 임상 2상 신청 예정 |

| 향후계획 | 1. 류마티스관절염 - 2상 임상시험 신청 예정(2026년 하반기) - 대상환자: MTX 불충분반응(MTX-IR) 활성 류마티스관절염 환자 - 디자인: 다기관 무작위배정, 1기 이중눈가림 --> 2기 공개 임상시험 - 1차 평가기준: 6주 초음파(PDUS) 기반 판누스 점수 변화 - 2차 평가기준: MRI 활막염 점수 변화, 판누스 부피 변화, 통증(VAS) 점수 변화, 시험군의 Treatment C 변화율 등 |

| 경쟁제품 | 1. JAK inhibitor - Rinvoq(AbbVie) - Olumiant(Eli Lilly) 2. TNF inhibitor - Humira(AbbVie) - Simponi/Simponi Aria(Johnson & Johnson) - Enbrel(Amgen) - Cimzia(UCB) 3. T-cell co-stimulation modulator - Orencia(Bristol Myers Squibb) 4. IL-6 inhibitor - Actemra/RoActemra(Roche) |

| 관련논문등 | - |

| 시장규모 | 글로벌 류마티스치료제 시장은 2025년 기준 약 300억 달러 규모로 성장하고 있는 대형 시장이며, 대부분이 면역억제 Biologics가 점유하고 있습니다(약 80~90%) 2025년 기준 조사기관마다 약간의 차이를 보입니다. - Grand View Research 약 $26.9B - future Market Insights 약 $27.2B - Roots Analysis 약 $28.8B - Fortune Business Insights 약 $35.35B |

(2) 전임상 임상시험 요약

| 구분(류마티스관절염) | 내 용 |

| 임상시험 대상국가 | 한국, 미국,영국 |

| 임상시험의 목적 | MTX-IR 활성 류마티스 관절염 환자에서 MTX와 병용 투여시 판누스 제거 효과 확인 및 페니트리움 단독 투여 전환 가능성 평가 |

| 임상시험 시행 방법 | 시험 대상자 수(한국): MTX 불충분반응(MTX-IR) 활성 류마티스 관절염 성인 환자 48명 |

| 기대효과 | 기존 류마티스 관절염 치료제가 염증 억제를 타겟으로 한 한계를 넘어 판누스를 제거함으로써 구조적인 치유를 입증 |

| 임상 시험 기관 | 한국: 서울대학교 병원 외 |

(3) 자가면역질환(류마티스관절염 등) 관련 페니트리움 기술의 과학적 근거 및 출처, 연구개발 현황

자가면역질환은 외부에서 침입하는 병원체를 제어하는 우리 몸의 면역세포가 과활성화됨으로써 우리 몸의 정상조직을 공격함으로써 발생되는 질환입니다. 현재 치료제들은 과할성화된 면약세포들의 면역기능을 조절하거나 억제해주는 것이 대부분입니다. 증상 완화에는 크게 도움이 되지만, 증상의 원인 자체를 지료하지는 못합니다. Mclnnes, Buckley & Issacs, J.D. (2016) "Cytokines in rheumatoid arthritis - shaping the immunological landscape”, Nature Reviews Rheumatology, Siebert et al., Targeting the rheumatoid arthritis synovial fibroblast via cyclin dependent kinase inhibition: An early phase trial, Medicine (2020) 논문에 의하면 유럽의 류마티스 표준치료제 가이드라인을 수립한 전문위원회의 위원장을 역입했던 영국 뉴카슬대 존 아이작스 교수는 이를 '치료의 한계'(therapeutic ceilling)라고 표현한 바 있습니다.

이에 따라, "The Role of Synovial Microenvironment in Rheumatoid Arthritis”, Arthritis Research & Therapy"에 의하면 최근에는 마티스관절염(RA) 등 자가면역질환 분야에서도 병리적 미세환경 조절이 주요 연구 방향 중 하나로 검토되고 있습니다. 류마티스에서는 활막 조직 내 면역세포, 염증성 사이토카인(면역 세포를 비롯한 다양한 세포들이 분비하는 소형 신호 단백질) 및 활막섬유아세포(FLS)(관절을 둘러싸는 활막(synovium) 조직에 존재하는 특수화된 섬유아세포) 등이 만성 염증 및 관절 손상에 관여하는 것으로 알려져 있으며, 이에 따라 염증 조직 내 약물 전달 효율을 높이거나 염증 미세환경을 조절하려는 연구가 지속적으로 진행되고 있습니다.

페니트리움은 면역세포의 과활성화를 촉발한 외부환경을 정상화시켜줌으로써, 자가면역증의 원인 자체를 없애 주는 치료전략을 채택하고 있습니다. 즉 면역세포를 과활성화하게 만드는 악성 외부기질(류마티스의 경우 판누스)을 정상화키고, 이미 과활성화된 면역세포들은 에너지원을 차단함으로써, 스스로 죽게 만드는 것입니다.

당사의 류마티스 동물모델(CAIA) 평가 결과, 기존 표준치료제(MTX)는 뼈 침식을 42.3% 억제하는 데 그쳤으나, 페니트리움(80mg/kg) 병용 시 염증 조직(판누스) 형성과 뼈 침식을 98.0% 억제(p<0.001)하고 6마리 중 4마리에서 완전 관해(Complete Remission)를 달성하는 등 염증 억제를 넘어선 구조적 개선 효과를 수치로 증명하였습니다. 그런데, 이러한 원인 치료효능은 류마티스 이외의 다른 자가면역증에서도 공통적으로 확인되었습니다. 당사는 관절염에서 나타나는 류마티스 이외에도 뇌신경에서 발생되는 다발성경화증, 피부에서 발생되는 건선, 소화기관에서 발생되는 크론병에 대한 쥐대상 동물실험에서도 치료효과를 확인한 바 있습니다. 자가면역증 전반에 걸쳐 치료효능을 기대할 수 있다는 점에서 플랫폼성 약물이라는 표현을 사용하고 있습니다.

(4) 연도별 개발 계획

| 파이프라인 | ~2026년 | 2027년 | 2028년 | 2029년 이후 |

| 개발단계 | 임상 2상 | 임상 2상 | 임상 3상 ~ | |

| 세부개발항목 | 임상 2상 IND 신청 | MTX-IR 활성 류마티스 관절염 환자에서 MTX와 병용 투여시 판누스 제거 효과 확인 및 페니트리움 단독 투여 전환 가능성 평가 | 임상 2상 CSR 확보 및 최적 용량 확정, 통계적 유의성 있는 효능 데이터 확보, 임상 3상 설계 입력 데이터 확보 | |

| 단계별 목표 | IND 신청 및 승인 | MTX-IR 활성 류마티스 관절염 환자에서 MTX와 병용 투여시 판누스 제거 효과 확인 및 페니트리움 단독 투여 전환 가능성 평가 | 임상 2상 결과 데이터에 따라 임상 3상 평가지표 설정 | |

(5) 자가면역질환(류마티스관절염 등) 임상 실패 가능성에 대한 당사의 대응 방안

당사가 개발 중인 류마티스관절염(RA) 적응증은 이미 다수의 글로벌 치료제가 상용화되어 있는 시장입니다. 현재 TNF-α 억제제, JAK 억제제 및 IL 계열 항체치료제 등이 시장에 출시되어 있으며, AbbVie, Pfizer, Eli Lilly, Johnson & Johnson 등 글로벌 제약사들이 주요 시장을 점유하고 있습니다. 이에 따라 당사 후보물질이 기존 치료제 대비 유효성, 안전성 또는 복약 편의성 측면에서 차별성을 확보하지 못할 경우 시장 진입이 제한될 가능성이 존재합니다.

또한 면역질환 치료제는 장기 복용 및 만성 투약 특성이 존재하므로 감염 위험, 간독성 및 심혈관계 이상반응 등 장기 안전성 문제가 발생할 가능성이 존재하며, 장기간 임상시험 수행에 따른 개발 비용 증가 가능성도 존재합니다. 특히 면역질환 치료제 시장은 글로벌 보험자 및 국가별 약가 규제 영향이 큰 시장으로, 기존 약제 대비 비용효과성 및 약가 경쟁력이 확보되지 못할 경우 시장 침투가 제한될 수 있습니다.

당사는 일부 적응증에서 기존 약물 기반 재창출 전략을 검토하고 있으며, 조직 내 약물 전달 효율 개선 및 염증 미세환경 제어를 주요 개발 방향으로 설정하고 있습니다. Nature Reviews Drug Discovery, drug repurposing analyses에 의하면 일반적으로 기존 약물 기반 접근 전략은 신규 화합물 대비 초기 독성 리스크 감소 및 개발 초기 비용 절감 가능성이 있는 것으로 알려져 있습니다. 다만 실제 인체 내 재현성 및 임상적 유의성 확보 여부는 향후 임상시험을 통해 별도로 검증되어야 하며, 현재 단계에서 실제 치료 효과 또는 상업화 가능성을 예측하기에는 한계가 존재합니다.

(주2) 정정 후

신약개발 과정에 소요되는 기간 및 비용 분석에 관하여 분석기관마다 편차는 있으나,일반적으로 신약후보물질이 초기 연구 및 임상시험을 거쳐 출시되기까지 보통 10~15년 정도가 소요되며 약 10억~20억달러의 대규모 비용이 투입되는 것으로 알려져 있습니다. Evaluate Pharma World Preview 2023(2023년 08월 15일, 해당 자료는 본 증권신고서 제출일로부터 2년 이상 이전의 자료로 현재 시점에서 차이가 있을 수 있으며, 유효하지 않을 수 있습니다)에 따르면 전세계 제약 R&D 비용은 2014년 1,450억달러에서 꾸준히 상승하여 2022년 2,440억달러, 2028년에는 3,020억달러가 소요될 것으로 예상하고 있습니다.

| [세계 의약품 시장 연구개발 비용] |

|

|

|

세계 의약품 시장 연구개발 비용 |

| 출처: | World Preview 2023, Evaluate Pharma |

| * Evaluate는 1996년에 영국 런던에서 설립된 제약 및 생명과학 산업에 특화된 상업적 인텔리전스 제공업체입니다. 이 회사는 제약사, 투자 은행, 컨설팅 회사 등 다양한 고객들에게 신뢰받는 컨센서스 예측의 대표적인 출처로 자리매김하였습니다. Evaluate의 주요 제품 중 하나인 Evaluate Pharma는 6,000개 이상의 약물에대한 컨센서스 예측을 제공하며, 적응증, 치료 분야, 작용 기전별로 파이프라인과예측을 연결하여 풍부하고 통찰력 있는 관점을 제공합니다. |

이러한 시간적, 재정적 막대한 투자에도 불구하고, 신약개발의 최종 성공률은 다소 낮은 수준(IQVIA Institute(2025)(2025.04.08) 보고서에 따르면, 2011년부터 2024년까지 미국 FDA 임상 파이프라인을 대상으로 조사된 임상 1상부터 최종 승인까지의 임상의 성공률(Composite Success)은 산술평균 기준 약 8%)입니다. 의약품의 개발 단계는 인체에 유효한 후보물질 발굴로 시작하여 동물 실험인 전임상시험을 거쳐 사람 대상의 임상 단계를 통과해야 신약 제조 허가를 득할 수 있습니다. 전임상시험은 기초탐색 과정을 거쳐 도출된 신약 후보물질에 대해 동물을 대상으로 실시하는 단계로, 후보물질의 효능보다는 안전성을 위주로 진행됩니다.

임상시험은 일반적으로 3단계로 구분됩니다. 임상 1상 시험은 실제 사람에게도 투여해 안전성을 처음으로 확인하는 단계입니다. 임상 2상 시험은 1상을 통해 안전성이 확인된 후보물질의 효능을 본격적으로 알아보는 단계로, 대상질환 가운데 조건에 부합하는 환자를 대상으로 단기 투약에 따른 부작용 및 예상 적응증에 대한 효과를 탐색하게 됩니다. 임상 3상 시험은 신약허가를 받기 위한 실질적인 최종 단계로, 치료대상이 되는 질병에 대한 시험약의 유효성과 안전성의 통계적인 검증을 통해 약물에 대한 최종평가를 내립니다. 전체 의약품의 임상 단계별 성공률은 임상 1상 ⇒ 임상 2상은 52.0%, 임상 2상 ⇒ 임상 3상은 28.9%, 임상 3상 ⇒ NDA는 57.8%, 허가심사신청 ⇒ 허가승인은 90.6% 수준이며, 임상 1상 ⇒ 허가승인까지의 성공률은 7.9% 수준으로 알려져 있습니다.

IQVIA Institute(2025)(2025.04.08) 보고서에 따르면, 2011년부터 2024년까지 미국 FDA 임상 파이프라인을 대상으로 조사된 임상 1상부터 최종 승인까지의 임상의 성공률(Composite Success)은 산술평균 기준 8%로 나타났습니다. 따라서, 신약 개발 사업의 특성상 임상실패로 인하여 막대하게 소요된 연구개발비용의 회수가 불가능해질 경우가 발생할 수 있으며, 이는 회사의 수익성과 재무안정성에 부정적인 영향을 미칠 수 있습니다.

(중 략)

마) 페니트리움 임상 실패의 가능성

상기 기재한 바와 같이 당사가 추진 중인 신약개발 사업은 장기간의 연구개발 기간, 대규모 자금 소요, 임상시험 실패 가능성 및 규제 승인 불확실성 등 위험을 수반합니다. 특히 Nature Reviews Drug Discovery, oncology clinical success rate analyses(2016.06.30, 해당 자료는 본 증권신고서 제출일로부터 2년 이상 이전의 자료로 현재 시점에서 유효하지 않을 수 있습니다)에 의하면 항암제 개발 과정에서는 비임상 결과와 실제 임상 결과 간 차이, 환자 모집 실패, 예상 대비 낮은 반응 결과, 장기 안전성 문제 등으로 인해 임상시험이 중단되거나 개발 일정이 지연되는 사례가 다수 발생하고 있습니다.

당사가 개발 중인 페니트리움(Penetrium)은 기존 승인 의약품 또는 임상 개발 경험이 있는 약물을 특정 조직에 보다 효율적으로 전달하기 위한 약물전달기술(Drug Delivery Technology) 기반의 개발 기술입니다. 당사는 해당 기술을 활용하여 기존 약물의 체내 분포, 조직 침투성 및 약효 지속성을 개선하는 것을 목표로 연구를 진행하고 있으며, 종양 미세환경(Tumor Microenvironment) 및 염증 조직 내 약물 전달 효율 향상을 주요 개발 방향으로 설정하고 있습니다.

여기서 플랫폼(platform)이란 특정 단일 후보물질만을 의미하는 것이 아니라 복수의 약물에 적용 가능한 공통 기술 또는 전달 시스템을 의미합니다. 다만, 해당 기술이 다양한 적응증 및 약물군에 실제로 적용 가능함이 임상적으로 입증되었다고 단정할 수는 없으며, 적응증 별로 별도의 비임상 및 임상 검증이 필요합니다.

Nature Reviews Drug Discovery, ADC/LNP technology review articles (2023.06.12, 해당 자료는 본 증권신고서 제출일로부터 2년 이상 이전 자료로 현재 시점에서 유효하지 않을 수 있습니다)논문에 의하면 약물전달기술(DDS)을 활용하여 기존 약물의 체내 전달 효율을 개선하려는 연구는 글로벌 제약·바이오 산업에서 지속적으로 진행되고 있습니다. 대표적으로 지질나노입자(LNP), 항체-약물 접합체(ADC), 나노입자 기반 전달기술 등이 항암 및 염증질환 분야에서 활용되고 있으며, 일부 기술은 상업화에 성공한 사례가 존재합니다.

당사의 페니트리움 기술 역시 약물 전달 효율 개선을 목표로 하는 기술군에 해당하나, 현재까지는 초기 연구 또는 초기 임상 단계에 해당하는 부분이 존재하며, 경쟁 기술 대비 우수성이나 상업적 성공 가능성이 최종적으로 입증되었다고 보기 어렵습니다. 또한 비임상 단계에서 확인된 결과가 실제 인체 임상에서 동일하게 재현되지 않을 가능성이 있으며, 임상시험 과정에서 안전성, 유효성 또는 재현성 확보에 실패할 위험이 존재합니다.

한편, 페니트리움 기술 관련 적응증별 개요 및 연도별 개발 계획은 다음과 같습니다.

가) 고형암(유방암, 폐암)

(1) 개 요

| 구 분 | 내 용 |

|---|---|

| 적응증 | 고형암(유방암, 폐암) |

| 작용기전 | 종양 미세환경의 ECM(세포외기질)을 완화하여 약물 침투를 증가시키고 종양 주변환경을 정상화하는 기전 |

| 제품의특성 | 암세포를 직접 타겟팅하는 것이 아닌 암 주변 환경을 정상화하여 기존 치료제를 더 효율적으로 작용하게 하는 병용 기반 플랫폼 치료제 |

| 투약방식 | 경구투여 |

| 진행경과 | 1. 고형암(국내) - 2024. 06. 26 독점적 실시권 계약(현대바이오사이언스) - 2025. 06. 17 한국 식약처 임상 1상 신청 - 2025. 12. 09 한국 식약처 임상 1상 승인 |

| 2. Dual(암종, 표적항암제)-Agnostic Basket (미국) - 2024. 06. 26 독점적 실시권 계약(현대바이오사이언스) - 2026년 2분기 미국 FDA 임상 2상 신청 예정 |

|

| 향후계획 | 1. 고형암(국내) - 면역항암제(펨브롤리주맙) 병용 - 1상 임상시험 승인(2025.12) - 대상환자: 치료법을 모두 소진한 불용성 또는 재발성 고형암 환자 - 디자인: 국내 다기관 공개임상시험, 단계적 증량 - 1차 평가기준: 최대 내약 용량(MTD) 및 용량 제한 독성(DLT) - 2차 평가기준: Niclosamide 및 대사체의 약동학적 특성, 신규 전이 발생 여부 등 |

| 경쟁제품 | 1. TNBC(유방암) - Keytruda(Merck & Co.) - Trodelvy(Gilead Sciences) - Datroway(AstraZeneca/Daiichi Sankyo) 2. NSCLC(폐암) - Keytruda(Merck & Co.) - Opdivo+Yervoy(Bristol Myers Squibb) - Imfinzi+Imjudo(AstraZeneca) - Datroway(AstraZeneca/Daiichi Sankyo) |

| 관련논문등 | 1. Niclosamide, an antihelmintic drug, enhances efficacy of PD 1/PD L1 immune checkpoint blockade in non small cell lung cancer. Journal for Immunotherapy of Cancer, 2019, 7(1), 245. 2. Niclosamide improves cancer immunotherapy by modulating RNA binding protein HuR mediated PD L1 signaling. Cell & Bioscience, (2023) 13, 192. 3. Niclosamide reverses adipocyte induced epithelial mesenchymal transition in breast cancer cells via suppression of the interleukin 6/STAT3 signalling axis. Scientific Reports, (2019), 9(1), 11336. |

| 시장규모 | 삼중음성유방암(TNBC)은 연간 약 22~34만명(글로벌), 약 3.2~4.8만명(미국)정도 신규 환자가 발생하는 대형 Oncology 세그먼트에 해당하는 질환으로 전체 유방암 환자 중 10~15%를 차지할 정도의 시장입니다. 2025년 글로벌 유방암 치료제 시장은 공개 시장조사 자료 기준으로 대략 33.45~34.59B USD 규모로 제시되고 있습니다. 비소세포폐암(NSCLC)은 연간 약 212만명(글로벌), 약 17.7~19.5만명(미국)정도 신규 환자가 발생하는데, 폐암의 대부분을 차지하며, 절대 환자수 자체가 매우 커 고형암 중 가장 큰 시장 중 하나입니다. 2025년 글로벌 NSCLC 치료제 시장은 공개 시장조사 자료 기준으로 대략 38.49B USD 규모로 제시되고 있습니다. |

(2) 전임상 임상시험 요약

| 구분(고형암) | 내용 |

|---|---|

| 임상시험 대상국가 | 한국, 미국 |

| 임상시험의 목적 | 치료법을 모두 소진한 불용성 또는 재발성 고형암 환자에게서 펨브롤리주맙과 페니트리움 병용 투여시 최대 내약 용량 및 용량 제한 독성을 확인하기 위함 |

| 임상시험 시행 방법 | 시험 대상자 수(한국): 불용성 또는 재발성 고형암 환자 최소 3명에서 최대 24명 |

| 기대효과 | 페니트리움의 안전성 확인은 물론 면역항암제 반응률을 개선할 수 있는 '미세환경 기반 플랫폼'의 임상적 타당성 검증 |

| 임상 시험 기관 | 한국: 아주대학교 병원 외 |

(3) 고형암 관련 페니트리움 기술의 과학적 근거 및 출처, 연구개발 현황

Nature Reviews Drug Discovery(2023.12.01, 해당 자료는 본 증권신고서 제출일로부터 2년 이상 이전의 자료로 현재 시점에서 유효하지 않을 수 있습니다), Precision Oncology(2023.08, 해당 자료는 본 증권신고서 제출일로부터 2년 이상 이전의 자료로 현재 시점에서 유효하지 않을 수 있습니다) 관련 리뷰 논문 및 AACR/ASCO 발표자료에 의하면 최근들어 암종별로 효능을 인정받은 좋은 치료제가 많이 개발되고 있지만, 이들 치료제들은 반복 복용됨에 따라 치료효과가 떨어지는 경향을 보이고 있습니다. 이는 암세포들이 유전변이를 일으키는 경우도 있지만, 암세포 주변에 악성미세환경이 조성되어 이들 치료제들이 암세포에 닿지 못하기 때문입니다. 이에 따라 최근의 암치료 연구는 암세포 자체보다 암세포주변의 종양미세환경 정상화가 차세대 정밀의료 임상개발전략중의 하나로 지속적으로 언급되고 있습니다.

Tumor Microenvironment-Responsive Nanoplatforms for Precision Cancer Therapy, Advanced Drug Delivery Reviews, 2023(2023.12.01, 해당 자료는 본 증권신고서 제출일로부터 2년 이상 이전의 자료로 현재 시점에서 유효하지 않을 수 있습니다) 논문에 의하면 또한 종양 미세환경(Tumor Microenvironment, TME)이 약물 전달 저해, 치료 저항성, 면역회피 및 암세포 생존에 관여한다는 연구가 지속적으로 보고되고 있습니다. 이에 따라 글로벌 연구개발 분야에서는 종양 미세환경의 pH, 효소, 저산소 상태 및 염증성 환경 등을 활용하여 약물 방출이나 조직 침투를 조절하려는 연구가 활발히 진행되고 있습니다.

페니트리움은 바로 악성화된 종양미세환경 정상화시켜주는 치료전략을 구현하는 기술입니다. 즉 기존치료제들이 악성화된 종양미세환경이라는 벽에 막혀 암세포를 공격하지 못하는 한계를 극복할 수 있도록 종양미세환경을 정상화시켜주는 것입니다. 암종별로 암세포는 유전변이 달라 해당 암세포를 특정하여 치료하는 항암제는 각각 다를 수 있지만, 암세포를 둘러싼 종양미세환경은 암종별로 크게 다르지 않습니다. 실제로 당사는 유방암, 폐암을 걸리도록 한 쥐를 대상으로 한 전임상시험에서 각각 다른 항암제(화학항암제, 표적항암제, 면역항암제)를 병용하였지만, 페니트리움은 동일한 용량으로 투약함으로써 최대 80%까지의 치료효과를 입증한 바 있습니다. 더욱이 종양미세환경이 가장 발달한 암종으로 알려진 췌장암의 경우에는 환자의 종양조직을 실험실에서 배양한 환자유래 오가노이드 실험을 통해 표준치료제인 젬시타빈(화학항암제의 일종)의 단독 투여 시 방어막 세포(CAF)가 65% 이상 생존해 약물 저항성이 발생했으나, 페니트리움과의 병용 시 방어막 세포(CAF)에만 선택적 독성(IC50 0.76~0.81μM)을 발휘하여 방어막을 완전히 해체함으로써 젬시타빈(화학항암제의 일종)의 효과가 극대화되었음을 확인 한 바 있습니다. 이렇듯 암종은 다르지만, 해당 암종의 표준치료제가 효과를 억제하는 병리화된 종양미세환경을 공통적으로 정상화시켜준다는 점에서 플랫폼이라는 표현을 사용하고 있습니다.

(4) 연도별 개발 계획

| 파이프라인 | ~2026년 | 2027년 | 2028년 | 2029년 이후 |

| 개발단계 | 임상 1상(국내) | 임상 1상 종료 및 임상 2상 | 임상 2상 | |

| 세부개발항목 | 치료법을 모두 소진한 불용성 또는 재발성 고형암 환자에게서 페니트리움의 최대 내약 용량 및 용량 제한 독성 확인 | 임상 1상 CSR 확보 및 임상 2상 IND 신청 | ||

| 단계별 목표 | - 최대 내약 용량 및 용량 제한 독성 확인 - Niclosamide 및 대사체의 약동학적 특성 확인 - 신규 전이 발생 여부 확인 - 2상 시험 용량 확인 |

- 임상 1상 CSR 확보 - 임상1상 결과 데이터에 따라 임상2상 평가지표 설정 |

임상1상 결과 데이터에 따라 임상2상 평가지표 설정 | |

(5) 고형암(유방암, 폐암) 임상 실패 가능성에 대한 당사의 대응 방안

당사는 위험요인을 완화하기 위하여 기존 약물 기반 개발 전략을 일부 활용하고 있습니다. 이에 따라 기존 약물의 독성자료 및 안전성 데이터 일부를 참고할 수 있으며, 신규 화합물(NCE) 개발 대비 초기 비임상 부담 및 초기 독성 리스크를 일부 감소시킬 가능성이 있습니다. Nature Reviews Drug Discovery, drug repurposing review articles(2019.03.01, 해당 자료는 본 증권신고서 제출일로부터 2년 이상 이전의 자료로 현재 시점에서 유효하지 않을 수 있습니다)에 의하면 일반적으로 약물 재창출(drug repurposing) 전략은 신규 화합물 대비 개발기간 및 초기 실패 가능성을 일부 낮출 수 있는 접근 방식으로 알려져 있습니다.

다만 실제 임상 유효성 확보 여부 또는 후기 임상 성공 가능성을 직접적으로 보장하는 것은 아닙니다. 또한 당사는 기존 CRO 사업 수행 과정에서 확보한 국내 임상기관 네트워크, 환자 모집 경험, 임상 운영 경험 및 규제 대응 경험 등을 활용하여 임상시험 운영 효율성을 개선하고자 하고 있습니다. 이를 통해 일부 환자 모집 기간 단축 및 임상 운영 효율 개선 가능성을 기대하고 있으나, 글로벌 대형 CRO 수준의 다국가 임상 수행 역량 확보 여부는 제한적일 수 있으며, 향후 대규모 글로벌 임상 수행 시 추가적인 외부 파트너십 또는 자금 조달이 필요할 가능성이 존재합니다.

당사는 미국 FDA와의 사전 협의 절차(Pre-IND meeting 등)를 활용하여 임상설계, 독성자료 범위 및 CMC(Chemistry, Manufacturing, and Controls, 화학적 특성, 제조 공정, 품질관리 체계) 요구사항 등을 사전 점검할 계획입니다. US FDA Guidance for Industry, Formal Meetings Between FDA and Sponsors or Applicants 가이던스에 의하면 FDA는 신약개발 과정에서 사전 협의 절차 제도를 운영하고 있으며, 이를 통해 개발사와 규제기관 간 사전 협의가 가능합니다. 당사는 이를 통해 일부 규제 관련 위험요인 완화를 기대하고 있으나, FDA의 최종 승인 여부는 별도의 심사 절차를 통해 결정되며, 사전 협의 절차 진행 자체가 임상 승인 가능성을 의미하는 것은 아닙니다.

나) 류마티스 관절염(자가면역질환)

(1) 개 요

| 구 분 | 내 용 |

|---|---|

| 적응증 | 류마티스관절염 |

| 작용기전 | 류마티스 관절염에서 면역을 억제하는 대신 질병을 유지시키는 병리적 구조(ECM)를 제거하여 염증을 근본적으로 치료하게 되는 기전 |

| 제품의특성 | 흡수율이 개선된 니클로사미드 약물 기반 플랫폼 약물로 류마티스 관절염에서 면역을 억제하는 기존 치료제와 달리 병리적조직(Pannus)를 제거하여 염증을 없애는 경구형 플랫폼 치료제 |

| 투약방식 | 경구투여 |

| 진행경과 | - 2026. 01. 20 독점적 특허 전용실시권 계약(씨앤팜) - 2026년 하반기 한국, 미국, 영국 임상 2상 신청 예정 |

| 향후계획 | 1. 류마티스관절염 - 2상 임상시험 신청 예정(2026년 하반기) - 대상환자: MTX 불충분반응(MTX-IR) 활성 류마티스관절염 환자 - 디자인: 다기관 무작위배정, 1기 이중눈가림 --> 2기 공개 임상시험 - 1차 평가기준: 6주 초음파(PDUS) 기반 판누스 점수 변화 - 2차 평가기준: MRI 활막염 점수 변화, 판누스 부피 변화, 통증(VAS) 점수 변화, 시험군의 Treatment C 변화율 등 |

| 경쟁제품 | 1. JAK inhibitor - Rinvoq(AbbVie) - Olumiant(Eli Lilly) 2. TNF inhibitor - Humira(AbbVie) - Simponi/Simponi Aria(Johnson & Johnson) - Enbrel(Amgen) - Cimzia(UCB) 3. T-cell co-stimulation modulator - Orencia(Bristol Myers Squibb) 4. IL-6 inhibitor - Actemra/RoActemra(Roche) |

| 관련논문등 | - |

| 시장규모 | 글로벌 류마티스치료제 시장은 2025년 기준 약 300억 달러 규모로 성장하고 있는 대형 시장이며, 대부분이 면역억제 Biologics가 점유하고 있습니다(약 80~90%) 2025년 기준 조사기관마다 약간의 차이를 보입니다. - Grand View Research 약 $26.9B - future Market Insights 약 $27.2B - Roots Analysis 약 $28.8B - Fortune Business Insights 약 $35.35B |

(2) 전임상 임상시험 요약

| 구분(류마티스관절염) | 내 용 |

| 임상시험 대상국가 | 한국, 미국,영국 |

| 임상시험의 목적 | MTX-IR 활성 류마티스 관절염 환자에서 MTX와 병용 투여시 판누스 제거 효과 확인 및 페니트리움 단독 투여 전환 가능성 평가 |

| 임상시험 시행 방법 | 시험 대상자 수(한국): MTX 불충분반응(MTX-IR) 활성 류마티스 관절염 성인 환자 48명 |

| 기대효과 | 기존 류마티스 관절염 치료제가 염증 억제를 타겟으로 한 한계를 넘어 판누스를 제거함으로써 구조적인 치유를 입증 |

| 임상 시험 기관 | 한국: 서울대학교 병원 외 |

(3) 자가면역질환(류마티스관절염 등) 관련 페니트리움 기술의 과학적 근거 및 출처, 연구개발 현황

자가면역질환은 외부에서 침입하는 병원체를 제어하는 우리 몸의 면역세포가 과활성화됨으로써 우리 몸의 정상조직을 공격함으로써 발생되는 질환입니다. 현재 치료제들은 과할성화된 면약세포들의 면역기능을 조절하거나 억제해주는 것이 대부분입니다. 증상 완화에는 크게 도움이 되지만, 증상의 원인 자체를 지료하지는 못합니다. Mclnnes, Buckley & Issacs, J.D. (2016)(온라인 출판일 2015.12.22, 발행월 : 2026.01) "Cytokines in rheumatoid arthritis - shaping the immunological landscape”, Nature Reviews Rheumatology, Siebert et al., Targeting the rheumatoid arthritis synovial fibroblast via cyclin dependent kinase inhibition: An early phase trial, Medicine (2020)(2020.11.20, 해당 자료는 본 증권신고서 제출일로부터 2년 이상 이전의 자료로 현재 시점에서 유효하지 않을 수 있습니다) 논문에 의하면 유럽의 류마티스 표준치료제 가이드라인을 수립한 전문위원회의 위원장을 역입했던 영국 뉴카슬대 존 아이작스 교수는 이를 '치료의 한계'(therapeutic ceilling)라고 표현한 바 있습니다.

이에 따라, "The Role of Synovial Microenvironment in Rheumatoid Arthritis”, Arthritis Research & Therapy"(2021.06.15, 해당 자료는 본 증권신고서 제출일로부터 2년 이상 이전의 자료로 현재 시점에서 유효하지 않을 수 있습니다)에 의하면 최근에는 마티스관절염(RA) 등 자가면역질환 분야에서도 병리적 미세환경 조절이 주요 연구 방향 중 하나로 검토되고 있습니다. 류마티스에서는 활막 조직 내 면역세포, 염증성 사이토카인(면역 세포를 비롯한 다양한 세포들이 분비하는 소형 신호 단백질) 및 활막섬유아세포(FLS)(관절을 둘러싸는 활막(synovium) 조직에 존재하는 특수화된 섬유아세포) 등이 만성 염증 및 관절 손상에 관여하는 것으로 알려져 있으며, 이에 따라 염증 조직 내 약물 전달 효율을 높이거나 염증 미세환경을 조절하려는 연구가 지속적으로 진행되고 있습니다.

페니트리움은 면역세포의 과활성화를 촉발한 외부환경을 정상화시켜줌으로써, 자가면역증의 원인 자체를 없애 주는 치료전략을 채택하고 있습니다. 즉 면역세포를 과활성화하게 만드는 악성 외부기질(류마티스의 경우 판누스)을 정상화키고, 이미 과활성화된 면역세포들은 에너지원을 차단함으로써, 스스로 죽게 만드는 것입니다.

당사의 류마티스 동물모델(CAIA) 평가 결과, 기존 표준치료제(MTX)는 뼈 침식을 42.3% 억제하는 데 그쳤으나, 페니트리움(80mg/kg) 병용 시 염증 조직(판누스) 형성과 뼈 침식을 98.0% 억제(p<0.001)하고 6마리 중 4마리에서 완전 관해(Complete Remission)를 달성하는 등 염증 억제를 넘어선 구조적 개선 효과를 수치로 증명하였습니다. 그런데, 이러한 원인 치료효능은 류마티스 이외의 다른 자가면역증에서도 공통적으로 확인되었습니다. 당사는 관절염에서 나타나는 류마티스 이외에도 뇌신경에서 발생되는 다발성경화증, 피부에서 발생되는 건선, 소화기관에서 발생되는 크론병에 대한 쥐대상 동물실험에서도 치료효과를 확인한 바 있습니다. 자가면역증 전반에 걸쳐 치료효능을 기대할 수 있다는 점에서 플랫폼성 약물이라는 표현을 사용하고 있습니다.

(4) 연도별 개발 계획

| 파이프라인 | ~2026년 | 2027년 | 2028년 | 2029년 이후 |

| 개발단계 | 임상 2상 | 임상 2상 | 임상 3상 ~ | |

| 세부개발항목 | 임상 2상 IND 신청 | MTX-IR 활성 류마티스 관절염 환자에서 MTX와 병용 투여시 판누스 제거 효과 확인 및 페니트리움 단독 투여 전환 가능성 평가 | 임상 2상 CSR 확보 및 최적 용량 확정, 통계적 유의성 있는 효능 데이터 확보, 임상 3상 설계 입력 데이터 확보 | |

| 단계별 목표 | IND 신청 및 승인 | MTX-IR 활성 류마티스 관절염 환자에서 MTX와 병용 투여시 판누스 제거 효과 확인 및 페니트리움 단독 투여 전환 가능성 평가 | 임상 2상 결과 데이터에 따라 임상 3상 평가지표 설정 | |

(5) 자가면역질환(류마티스관절염 등) 임상 실패 가능성에 대한 당사의 대응 방안

당사가 개발 중인 류마티스관절염(RA) 적응증은 이미 다수의 글로벌 치료제가 상용화되어 있는 시장입니다. 현재 TNF-α 억제제, JAK 억제제 및 IL 계열 항체치료제 등이 시장에 출시되어 있으며, AbbVie, Pfizer, Eli Lilly, Johnson & Johnson 등 글로벌 제약사들이 주요 시장을 점유하고 있습니다. 이에 따라 당사 후보물질이 기존 치료제 대비 유효성, 안전성 또는 복약 편의성 측면에서 차별성을 확보하지 못할 경우 시장 진입이 제한될 가능성이 존재합니다.

또한 면역질환 치료제는 장기 복용 및 만성 투약 특성이 존재하므로 감염 위험, 간독성 및 심혈관계 이상반응 등 장기 안전성 문제가 발생할 가능성이 존재하며, 장기간 임상시험 수행에 따른 개발 비용 증가 가능성도 존재합니다. 특히 면역질환 치료제 시장은 글로벌 보험자 및 국가별 약가 규제 영향이 큰 시장으로, 기존 약제 대비 비용효과성 및 약가 경쟁력이 확보되지 못할 경우 시장 침투가 제한될 수 있습니다.

당사는 일부 적응증에서 기존 약물 기반 재창출 전략을 검토하고 있으며, 조직 내 약물 전달 효율 개선 및 염증 미세환경 제어를 주요 개발 방향으로 설정하고 있습니다. Nature Reviews Drug Discovery, drug repurposing analyses(2018.10.12, 해당 자료는 본 증권신고서 제출일로부터 2년 이상 이전의 자료로 현재 시점에서 유효하지 않을 수 있습니다)에 의하면 일반적으로 기존 약물 기반 접근 전략은 신규 화합물 대비 초기 독성 리스크 감소 및 개발 초기 비용 절감 가능성이 있는 것으로 알려져 있습니다. 다만 실제 인체 내 재현성 및 임상적 유의성 확보 여부는 향후 임상시험을 통해 별도로 검증되어야 하며, 현재 단계에서 실제 치료 효과 또는 상업화 가능성을 예측하기에는 한계가 존재합니다.

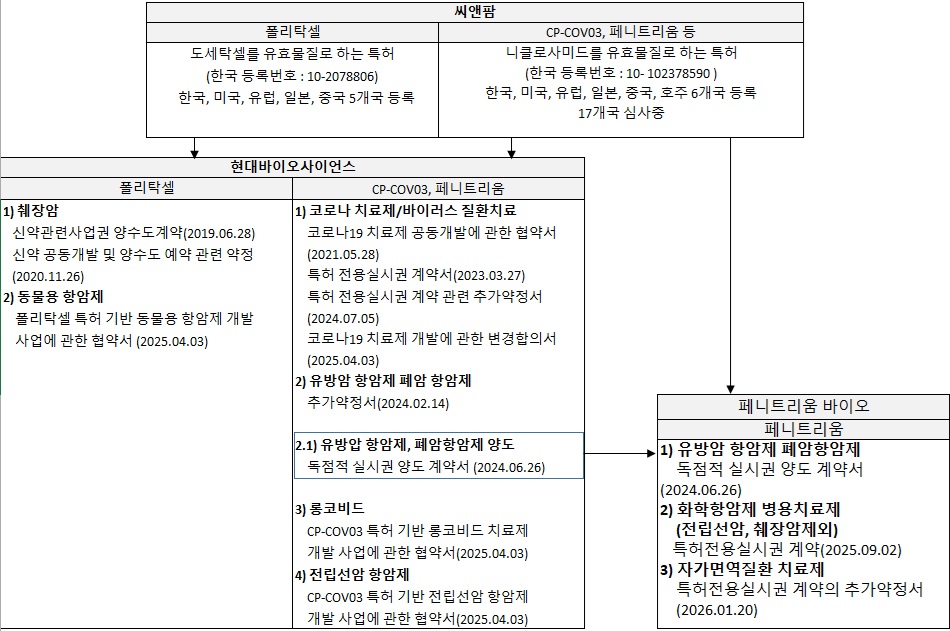

(주3) 정정 전

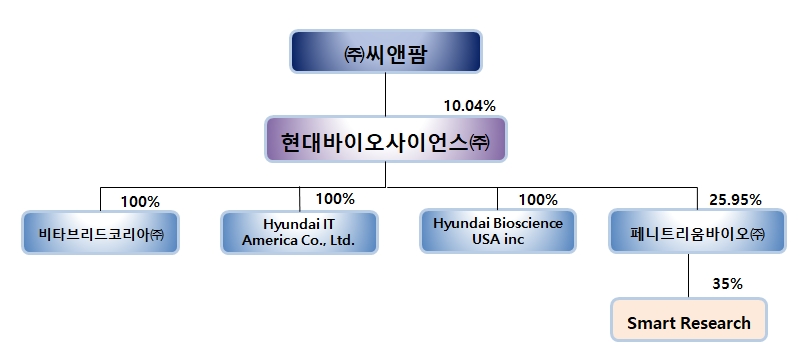

나) 페니트리움 관련 원천기술 및 특허 보유자인 (주)씨앤팜 및 (주)위바이오트리에 관한 사항

㈜씨앤팜과 ㈜위바이오트리는 CP-COV03 및 페니트리움 기술의 원천 특허를 보유한 지식재산권(IP) 보유 기업입니다. 본 전용실시권의 공동 특허권자인 ㈜씨앤팜과 ㈜위바이오트리는 원래 ㈜씨앤팜 1개 법인이었으나, 2019년 12월을 기해 인적분할을 단행하여 현재의 두 개의 법인 체제로 재편되었습니다. 이에 따라 분할 전 연구개발을 통해 출원 및 등록된 핵심 약물전달시스템(DDS) 원천 기술 특허(등록번호 제10-2378590호 등)에 대한 권리를 현재 두 회사가 공동으로 보유하고 있습니다.

|

번호 |

국가 |

등록번호 |

등록일자 |

특허제목 |

|---|---|---|---|---|

|

1.1 |

KR |

102378590 |

2022.03.21 |

난용성약물을포함하는금속 (수)산화물복합체, 이의제조방법및이를포함하는약학적조성물 |

|

1.2 |

KR |

102512600 |

2023.03.17 |

|

|

2 |

US |

11969440 |

2024.04.30 |

|

|

3 |

JP |

7503732 |

2024.06.21 |

|

|

4 |

CN |

115243679 |

2024.06.14 |

|

|

5 |

AU |

2021347778 |

2024.05.23 |

|

| 6 | EP | 4091603B1 | 2024.08.06 | |

|

* 위 목록은 특허가 출원된 총 23개국 중 현재 등록완료된 주요5개국 특허임. |

||||

당사 및 현대바이오사이언스(주)가 체결한 전용실시권 계약의 경우 특허권자들의 향후 별도 개발 능력에 의존하는 구조가 아니며, 이미 확보된 원천 기술 특허를 당사 및 현대바이오사이언스(주)가 이관 받아 자체적으로 상업화를 진행하는 과정입니다. 이와 관련한 계약 요약은 다음과 같습니다.

|

|

씨앤팜-현대바이오-페니트리움바이오 특허 전용실시권 계약 요약1 |

다) 당사의 페니트리움 관련 유방암 및 폐암 전용실시권 관련 계약 취득 경위

당사는 CRO사업의 경우 전방 시장 위축으로 성장 한계에 직면한 기존 CRO 용역 중심 사업 구조에서 벗어날 필요가 있다고 판단하고 있었습니다. 이에 따라 최대주주 변경 전에도 당시 경영진은 화장품, 니들패치 신규 사업에 대한 필요성을 인식하고 관련 분야를 검토 및 추진한 바 있습니다. 이전 종속기업인 에이디엠바이오사언스의 니들패치 사업을 위해 유상증자(2020년 12월 22일 이사회 결의)와 설비투자(2022년 5월 17일 종속회사의 이사회 결의)를 진행한 바 있습니다. 결과적으로 이러한 시도들은 유의미한 사업적 성과로 이어지지 못하였지만, 당사는 지속적으로 신성장 동력 발굴을 위해 신규 사업을 검토해 왔습니다.

2024년 05월 최대주주가 현대바이오사이언스(주)로 변경되면서 새로운 경영진은 신약개발 사업으로의 조속한 개편이 필요하다는 판단에 따라 현대바이오사이언스(주)가 보유하고 있던 사업 영역 중 일부(유방암 및 폐암 치료제 개발 관련 전용실시권)를 도입 결정을 하게 되었습니다. 자체 IP(지식재산권) 기반의 고부가가치 바이오텍으로 전환하기 위한 최적의 시점으로 결정하였습니다.

(주)씨앤팜이 보유하고 있는 CP-COV03(니클로사마이드를 유효물질로 하는 특허)의 경우, 현대바이오사이언스가 (주)씨앤팜으로부터 확보한 특허전용실시권 일부를 양도받는 형식이였습니다. 당시 최대한 객관적인 가치평가를 위해 외부 전문기관의 기술가치평가를 받고 법무법인의 법률검토도 받았습니다.

이러한 외부평가를 기초로 당사는 아래와 같은 관점에서 감사위원회 및 이사회를 거쳐, 현대바이오사이언스와 전용실시권 양도계약을 체결하였습니다. 계약 체결 당시 체결 당시 생체 내·외(In-vivo/In-vitro) 시험을 통해 유방암 및 폐암 세포주에 대한 명확한 항암 효능과 낮은 독성 프로파일이 검증되어, 임상 진입 가능성이 높은 성숙된 기술로 판단하였습니다. 또한, 전 세계 시장에 대한 독점적 제조·사용·판매 권리를 확보함으로써, 향후 글로벌 기술수출(License-out) 및 파트너십 협상 시 주도권을 행사할 수 있는 법적 기반을 마련하였습니다. 당시 전문기관의 기술가치평가액은 다음과 같습니다.

| 평가기관 | 기술평가금액 | 비 고 |

|---|---|---|

| ㈜다래전략사업화센터 | 98,321백만원 | DCF 및 임상 성공 확률 등 반영 |

| ㈜이크레더블 | 105,958백만원 | 유효 특허 수명 내 예상 매출액 등 반영 |

라) 페니트리움 관련 유방암 및 폐암 전용실시권 관련 평가 요약

(1) (주)다래전략사업화센터_기술가치평가보고서_24.06.14

| 평가대상 | 등록번호 | 등록번호 제10-2378590호 외 18건 | |

| 명칭 | 난용성 약물을 포함하는 금속(수)산화물 복합체, 이의 제조 방법 및 이를 포함하는 약학 | ||

| 사업화단계 | □ 아이디어 ■ 연구개발 □ 시제품 제작 □ 제품화 □ 판매 | ||

| 평가기관 | ㈜다래전략사업화센터 | 관리번호 | IP24-QV-04 |

| 평가신청인 | 에이디엠코리아㈜ | 평가용도 | 기술거래 평가용 |

| 국제특허분류 | A61K | 표준산업분류 | C21210 |

| 평가방법 | rNPV(risk-adjusted NPV) | 평가금액 | 98,321백만 원 |

[기술성 종합의견]

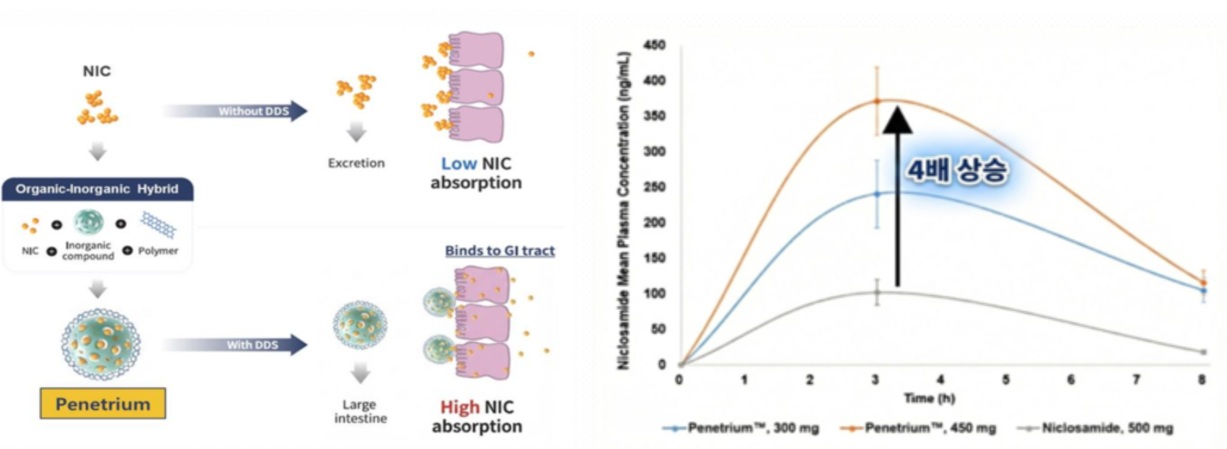

| 평가대상기술은 난용성 약물을 포함하는 금속(수)산화물 복합체, 이의 제조 방법 및 이를 포함하는 약학적 조성물에 관한 것이다. 평가대상기술의 NIC-(수)산화물 복합체는 기존의 Yomesanⓡ과 비교하였을 때, 니클로사마이드의 약물 방출률 및 혈중 약물농도를 증가시켜 이의 생체 이용률을 대폭 개선하였다. 동사는 평가대상기술에 따른 ‘CP-COV03’을 동물 모델에 경구 투여하였을 때, 상기 DDS를 통해 IC100을 초과하는 최대 혈중 약물농도를 달성하고, 최대 8시간까지 치료적으로 유효한 혈중 약물농도가 유지되는 것을 확인하였다. 이를 바탕으로 동사는 CP-COV03을 유방암 또는 폐암 치료제로 개발하고 있다. 현재 유방암 치료제 및 폐암 치료제 시장은 미충족 의료수요가 커 새로운 작용기전의 신약 개발이 절실한 상황이다. 시장 상황 외에도 일부 선행연구를 통해 유방암 및 폐암에서 니클로사마이드의 항암효과가 확인된 바 있으며, 특히 종래 화학항암요법이나 표적항암요법과 병용하였을 때 상기 항암제에 대한 내성을 갖는 유방암 및 폐암에서 이의 항암효과를 증진시킬 수 있음이 입증된 바 있다. 이에, 평가대상기술을 기반으로 ‘약물 재창출’을 통해 개발기간을 단축하여 상용화에 성공한다면, 평가대상기술의 전망성 및 차별성은 높은 것으로 판단된다. 평가대상기술이 적용된 CP-COV03은 세포 내 자가포식작용(Autophagy)의 활성화를 작용기전으로 하여 치료적 효능을 갖는다. 따라서, 추후 검증을 통해 다른 바이러스 감염질환 뿐만 아니라, 자가포식작용의 결핍이 주요 병인으로 작용하는 당뇨, 암, 퇴행성 신경질환 등으로 확장되어 활용될 가 능성이 높다. 또한, 평가대상기술의 DDS는 시판된 난용성 약물이나 상업화에 실패한 약물들의 재창출에 활용될 수 있어 통상적인 신약 개발에 비해 상대적으로 적은 비용과 시간으로 신속하게 신약을 개발하는데 기여할 수 있을 것으로 사료된다. 따라서, 이를 종합적으로 고려하였을 때 평가대상기술의 파급성은 높은 것으로 판단된다. 마지막으로, 평가대상기술 관련 주재료와 첨가제, 기계화학적 합성 기법, 혼합물 형성 기법 등은 기술적으로 고도하지 않으며, 구축된 프로토콜에 따라 생산이 용이한 것으로 사료된다. 그러나, 평가대상기술에 따른 약물-(수)산화물 복합체의 공정 과정은 다소 복잡하므로 평가대상기술의 모방용이성은 낮은 것으로 판단된다. |

(2) 이크레더블_기술가치평가보고서_24.06.21

본 평가는 제품에 직접 반영되는 기술적 측면을 평가하는 기술성과 기술의 권리적 측면을평가하는 권리성, 제품의 사업화 가능성 측면을 평가하는 시장성 및 사업성을 판단하고, 기술가치를 산출하여 에이디엠코리아㈜가 사업화하고 있는 평가대상기술에 대한 투자의 가치, 위험요인 혹은 회수의 가능성을 산정하는데 활용하고자 작성되었다. 평가결과는 다음과 같다.

| 주요 변수 | 추정치 또는 결과 |

| 현금흐름 추정기간 | 유방암 치료제: 16년 7개월(2024년 05월~2040년 11월) 폐암 치료제: 16년 11개월(2024년 05월~2041년 03월) |

| 할인율 | 8.15% |

| 로열티율 | 유방암 치료제: 12.70% 폐암 치료제: 11.92% |

| 기술의 가치 | 105,958백만 원 |

[기술성 종합의견]

| 평가대상기술은 니클로사마이드에 기반한 항암제에 관한 것으로, 니클로사마이드의 다양한 약리학적 활성 중 항암 활성을 이용하여 P53을 타깃하는 대사 항암제에 관한 것이다. 니클로사마이드는 mitochondrial uncoupler로서 P53이 결핍된 세포에 대해서만 세포독성을 가지며, 니클로사마이드의 난용성으로 인한 낮은 생체 이용률을 개선하여 현재 상용화되어 시판되는 니클로사마이드 제제인 Yomesan 대비 현저한 생체 이용률 효과를 가진다. 니클로사마이드 제제의 in vivo PK를 비교 측정한 결과에 따르면 NIC-DHT/Tween 60 (50mg/kg) 나노하이브리드의 경구 투여 시 혈중 니클로사마이드 농도는 0.25 시간째 평균 1350.37ng/mL이었으며, 이는 상용화되어 시판중인 경구용 니클로사마이드 제제인 Yomesan에 비해 더 높은 것이었다. 현재 상용화되어 시판되는 니클로사마이드 제제인 Yomesan에 비해 Tween 60-코팅된 니클로사마이드-MMT 제제에서 니클로사마이드의 전신 노출률이 상승하였고, 이는 평가대상기술이 in vivo 용해도 및 생체이용률이 강화된 강력한 니클로사마이드 약물 제형임을 의미한다. 평가대상기술은 P53 타깃 대사항암제로서 유방암과 폐암을 포함하는 다양한 P53 돌연변이 발현 암종에 사용될 수 있을 뿐만 아니라, 화학요법제, 표적치료제, 방사선 요법, 면역 요법제와의 병용치료전략이 가능하고, 생체이용률을 향상시킨 기술이 적용되어 기술의 활용성이 지속적으로 증가할 것으로 예상되고 있다. 평가대상기술의 핵심 요소인 니클로사마이드는 구충제 등으로 시판중인 물질이며, 파트너사를 통해 CMC를 완료한 것으로 판단된다. 이에 따라 임상시험 수준의 제제 생산 및 GMP 수준의 품질관리는 상대적으로 용이한 편으로 파악된다. 또한, 평가대상기술의 나노하이브리드 기술을 적용함으로써 니클로사마이드의 난용성을 용이하게 해결할 수 있을 것으로 전망되며, 현재 전임상 시험을 진행중에 있다. 다만, 향후 사업화를 위해서는 전임상 뿐만 아니라 적어도향후 10년간 임상 시험을 진행해야하고, 기술개발을 위한 시간과 비용이 많이 투여되어야 한다. 이러한 사항을 고려하여, 평가대상기술의 완성도는 시제품 단계이다. |

마) (주)씨앤팜과 당사가 체결한 자가면역질환(류마티스 관절염 등) 관련 특허 및 관련 기술의 전용실시권

당사는 2025년 08월 및 2026년 1월 (주)씨앤팜과 고형암(전립선암, 췌장암 제외)과 자가면역질환(류마티스관절염 등) 관련 특허 전용실시권 계약을 체결하고 2,400백만원을 보증금으로 지급하고 (주)씨앤팜이 보유한 자기주식 보통주 533,330주와 우선주 16,660주를 담보로 받는 계약을 체결한 바 있습니다.

| 특허전용실시권 계약서 주요내용 |

1) 계약상대방및회사와의관계 | 주식회사 씨앤팜 | ||||||||||||||||||||||||||||||||||

| 2) 계약기간 | 본 계약체결일부터 '본건특허'에포함된 모든 특허에 대한 '을'의독점적 실시권 존속기간 만료일까지 | |||||||||||||||||||||||||||||||||||

| 3) 계약종류 | 특허전용실시권 | |||||||||||||||||||||||||||||||||||

| 4) 계약대상물 | ①본건 특허'를 활용한 암종별(전립선암, 췌장암 제외) 화학항암제 비용치료제의 개발과 관련된 권리 | |||||||||||||||||||||||||||||||||||

| 5) 계약금액 | 계약금: 24억원 | |||||||||||||||||||||||||||||||||||

| 5) 계약목적 | 신규사업의 동력 마련 | |||||||||||||||||||||||||||||||||||

| 6) 특허권종류 |

|

|||||||||||||||||||||||||||||||||||

| 7) 회계처리방법 | 기타보증금 자산 처리 | |||||||||||||||||||||||||||||||||||

| 8) 개발진행결과 | - 26년 하반기 한국, 미국 영국 임상2상에 대한 IND신청 예정 및 2026년 IND 승인 예상 | |||||||||||||||||||||||||||||||||||

| 9) 반환 조건 | - 중요의무 위반 또는 불이행 - 해산,청산,파산,지급불능 등 - 불가항력 사유로 본계약을 을 20일 이상 불이행시 - 최대주주변경 - 대표이사 또는 등기이사 50%이상의 미동의 변경 - 사업에 중대한 영향을 미치는 지배구조의 변경이 발생한 경우 |

|||||||||||||||||||||||||||||||||||

| 10) 담보 수령 | - (주)씨앤팜이 보유한 자기주식 보통주 533,330주, 우선주 16,660주 | |||||||||||||||||||||||||||||||||||

신약개발기업으로의 전환을 위한 불가피성에도 불구하고, 유방암 폐암 관련 독점적 전용실시권 확보는 당사의 재무상태에 부담이 된 점을 부인하기 어렵습니다. 특히 당사가 전용실시권에 대해 계약금으로 지급한 91억원 전액이 해당연도에 일괄 손비처리됨으로써 당사는 대규모 손실을 기록할 수밖에 없었습니다.

이에 따라 당사는 자가면역질환 관련 특허전용실시권에 대해 다른 전략을 채택하게 되었습니다. 즉 특허를 보유하고 있는 (주)씨앤팜과 직접 교섭하여, 신약개발기업으로서 반드시 필요한 특허전용실시권을 확보하되, 대가를 바로 지불하는 방식보다는 보증금형태로 우선권을 확보하는 것이었습니다. 전용실시권의 대가 정산은 특허물질이 임상을 통해 상업화가능성을 확인한 시점에서 객관적 특허가치 평가를 통해 이루어지게 함으로써, 회사 재무상태에 대한 영향을 최소화시키도록 하였습니다. 또한 회사가 지불한 보증금에 대해서도 (주)씨앤팜의 자기주식 보통주와 우선주의 담보재산을 확보함으로써, 임상 실패 가능성에 대해서도 대비하였습니다.

한편, 위 전용실시권의 경우 높은 비용과 임상실패율, 오랜시간이 소요된다는 신약개발 사업의 특성상 많은 바이오기업들이 일정한 파이프라인에 대해서는 기술이전을 사업모델로 하고 있습니다. 당사의 매출발생 또한 기술이전 또는 신약 치료제를 통해서 이루어지며 일반적으로 기술이전이 이루어지게 되면, 추가개발은 라이센스 인을 한 기업에서 진행하며 계약에 따라 별도로 추가개발을 진행할 수도 있습니다. 라이센스 인한 기업에서는 추가개발 상황 및 임상시험결과에 따라 마일스톤 및 로열티를 지급하게 됩니다.

| [라이센스 계약 수익구조] |

| 구분 | 내용 | |

| 총계약금액 | 계약금 | 계약 체결 직후 또는 일정기간 내에 받게 되는 금액 |

| 마일스톤 | 전임상, 임상, 허가신청, 허가완료 등 개발 단계별로 성공시 받게 되는 금액 | |

| 로열티 | 기술 이전으로 생산된 제품의 매출에 따라 받게 되는 금액 (통상 매출액 대비 비율로 책정) |

|

| 출처: 금융감독원 보도자료 "제약·바이오 기업의 공시실태 및 투자자 보호방안" |

다만, 기술이전에 따른 단계별 마일스톤 및 시판 로열티 등은 기준에 부합해야 수취 가능합니다. 만약 파트너사의 임상 진행이나 허가 취득 과정 등에 차질이 발생하는 경우 기술이전 계약이 중도 해지될 리스크가 존재하며, 또한 기술이전 지연이나 실패, 파트너사의 연구개발 및 허가취득 지연이나 실패로 인해 당사가 예측하는 수익성 및 재무적인 안정성의 불확실성이 존재한다는 점을 투자자께서는 유의하여 투자하시기 바랍니다.

또한, 당사가 증권신고서 제출일 현재까지 체결한 계약 상대방인 대상회사의 경우, 당사의 최대주주 및 관계회사로 글로벌 대형 제약사 대비 업력이 짧고, 글로벌 대형 제약사 대비 재무 안정성이 취약한 기업들입니다. 전용실시권 양수도계약서상 상대방 당사자가 해산, 청산, 파산, 지급불능 등의 사유로 인하여 그 사업을 계속할 수 없을 경우, 상대방 당사자에게 20일의 기간을 정하여 이의 시정을 요구할 수 있고, 그 기간 내에 시정이 이루어지지 않는 경우 계약을 해지할 수 있습니다.이에 파트너사의 자금조달 여건 악화 시 계약이 해지될 수 있으며, 이에 따라 당사가 영위하고 있는 사업에 부정적인 영향이 있을 수 있습니다. 당사의 파트너사인 현대바이오사이언스(주), 특허권을 보유하고 있는 (주)씨앤팜의 최근 3년 요약 재무상태표 및 손익계산서는 다음과 같습니다.

| [현대바이오사이언스(주) 요약 재무상태표 및 손익계산서] | |

| (연결기준) | (단위: 백만원, %) |

| 구 분 | 2026년 1분기 | 2025년 | 2024년 | 2023년 |

|---|---|---|---|---|

| 자산총계 | 129,104 | 130,739 | 67,705 | 52,792 |

| - 유동자산 | 39,994 | 43,990 | 6,810 | 15,163 |

| - 비유동자산 | 89,110 | 86,749 | 60,895 | 37,629 |

| 부채총계 | 17,124 | 20,012 | 28,266 | 7,521 |

| - 유동부채 | 16,656 | 19,521 | 27,487 | 6,947 |

| - 비유동부채 | 469 | 492 | 780 | 574 |

| 자본총계 | 111,979 | 110,726 | 39,438 | 45,271 |

| - 자본금 | 48,253 | 48,020 | 19,911 | 19,905 |

| 부채비율(%) | 15.3% | 18.1% | 71.7% | 16.6% |

| 유동비율(%) | 240.1% | 225.3% | 24.8% | 218.3% |

| 매출액 | 325 | 3,517 | 15,050 | 9,481 |

| 매출총이익 | (68) | 244 | 11,865 | 5,041 |

| 영업이익 | (4,665) | (18,161) | 834 | (9,785) |

| 당기순이익 | (5,313) | (22,128) | (6,930) | (14,499) |

| - 영업이익률(%) | -1,435.4% | -516.4% | 5.5% | -103.2% |

| - 당기순이익률(%) | -1,634.8% | -629.2% | -46.0% | -152.9% |

| 출처) 현대바이오사이언스(주) 정기보고서 |

| [(주)씨앤팜 요약 재무상태표 및 손익계산서] | |

| (단위: 백만원, %) | |

| 구 분 | 2025년 | 2024년 | 2023년 |

|---|---|---|---|

| 자산총계 | 87,568 | 95,148 | 144,586 |

| - 유동자산 | 5,858 | 1,666 | 9,192 |

| - 비유동자산 | 81,710 | 93,482 | 135,394 |

| 부채총계 | 81,129 | 66,091 | 52,078 |

| - 유동부채 | 75,850 | 57,441 | 51,078 |

| - 비유동부채 | 5,279 | 8,650 | 1,000 |

| 자본총계 | 6,439 | 29,057 | 92,509 |

| - 자본금 | 1,568 | 1,568 | 1,568 |

| 부채비율(%) | 1,260.0% | 227.5% | 56.3% |

| 유동비율(%) | 7.7% | 2.9% | 18.0% |

| 매출액 | 67 | 420 | - |

| 매출총이익 | 25 | 420 | - |

| 영업이익 | (3,122) | (2,334) | (2,192) |

| 당기순이익 | (7,042) | (4,964) | (3,889) |

| - 영업이익률(%) | -4,659.7% | -555.7% | - |

| - 당기순이익률(%) | -10,510.4% | -1,181.9% | - |

| 출처) (주)씨앤팜 감사보고서 |

(주3) 정정 후

나) 페니트리움 관련 원천기술 및 특허 보유자인 (주)씨앤팜 및 (주)위바이오트리에 관한 사항

㈜씨앤팜과 ㈜위바이오트리는 CP-COV03 및 페니트리움 기술의 원천 특허를 보유한 지식재산권(IP) 보유 기업입니다. 본 전용실시권의 공동 특허권자인 ㈜씨앤팜과 ㈜위바이오트리는 원래 ㈜씨앤팜 1개 법인이었으나, 2019년 12월을 기해 인적분할을 단행하여 현재의 두 개의 법인 체제로 재편되었습니다. 이에 따라 분할 전 연구개발을 통해 출원 및 등록된 핵심 약물전달시스템(DDS) 원천 기술 특허(등록번호 제10-2378590호 등)에 대한 권리를 현재 두 회사가 공동으로 보유하고 있습니다.

|

번호 |

국가 |

등록번호 |

등록일자 |

특허제목 |

|---|---|---|---|---|

|

1.1 |

KR |

102378590 |

2022.03.21 |

난용성약물을포함하는금속 (수)산화물복합체, 이의제조방법및이를포함하는약학적조성물 |

|

1.2 |

KR |

102512600 |

2023.03.17 |

|

|

2 |

US |

11969440 |

2024.04.30 |

|

|

3 |

JP |

7503732 |

2024.06.21 |

|

|

4 |

CN |

115243679 |

2024.06.14 |

|

|

5 |

AU |

2021347778 |

2024.05.23 |

|

| 6 | EP | 4091603B1 | 2024.08.06 | |

|

* 위 목록은 특허가 출원된 총 23개국 중 현재 등록완료된 주요5개국 특허임. |

||||

당사 및 현대바이오사이언스(주)가 체결한 전용실시권 계약의 경우 특허권자들의 향후 별도 개발 능력에 의존하는 구조가 아니며, 이미 확보된 원천 기술 특허를 당사 및 현대바이오사이언스(주)가 이관 받아 자체적으로 상업화를 진행하는 과정입니다. 이와 관련한 계약 요약은 다음과 같습니다.

|

|

|

씨앤팜-현대바이오-페니트리움바이오 특허 전용실시권 계약 요약1 |

* (주)씨앤팜 및 (주)위바이오트리(2019.12 (주)씨앤팜 인적분할) 개발인력 및 연구개발 인프라 관련 현황

당사가 활용하고 있는 페니트리움(Penetrium) 플랫폼 기술은 씨앤팜이 보유한 약물전달기술(DDS) 기반 원천기술을 바탕으로 개발되었으며, 개발 과정에서 현대바이오사이언스 및 외부 연구기관과의 협력을 통해 진행되었습니다.

(1) 물질 개발 당시 연구개발 인력 현황

페니트리움 플랫폼 기술 개발 당시 씨앤팜은 제제연구, 분석연구 및 연구기획 기능을 중심으로 연구개발 조직을 운영하였습니다. 연구조직에는 기술개발자인 최진호 교수를 필두로 하여 약학, 화학, 생명과학 등 관련 분야의 연구인력이 참여하였으며, 약물전달기술(DDS), 제형 최적화 및 분석법 개발 등을 수행하였습니다. 특히 원천기술 개발자인 최진호 교수의 교내 연구진과의 협력을 통해 기술의 산업화 가능성을 검증하였으며, 후보물질의 제제화 연구, 흡수율 개선 연구 및 비임상 검증이 병행 수행되었습니다. 참가 주요 연구 인력은 (고)손연수 교수, 류강 박사, 전용주 박사 등 다수의 박사급 인력 및 석사 학위를 갖춘 연구 인력이 참여하였습니다.

(2) 물질 개발 당시 보유 연구설비 현황

물질 개발 당시에는 자체 연구시설과 외부 전문기관(학교 등)을 병행 활용하는 방식으로 연구개발이 수행되었습니다. 자체 연구시설에서는 제형 연구, 분석 연구 및 기초 평가를 수행하였으며, 주요 연구설비로는 다음과 같은 장비를 보유·활용하였습니다.

* HPLC(고성능 액체크로마토그래피) 등 분석장비

* 용출시험기

* 입도분석기

* XRD(X선 회절분석기 (X-ray Diffraction)): 결정구조 분석

* ICP-MS(유도결합 플라즈마 질량분석기): 원소·중금속 분석

* 안정성 평가 장비 등

또한 GLP 비임상시험, 독성시험, 약물동태 분석 및 특수 분석은 전문 CRO, 대학 및 연구기관을 활용하여 수행하였습니다.

(3) 현재 기준 연구개발 인력 현황

현재 (주)씨앤팜 연구 인력은 기술 개발 초기보다 적은 인원을 유지하고 있으며, 자가면역질환 및 바이러스 질환 등 후속 적응증 개발 기능을 수행하고 있습니다. 개발 방향의 연속성 유지 및 기술 이전을 원활하게 하기 위해 현 연구 인력은 관계사 개발도 공동으로 진행하고 있습니다. 연구 인력 감소로 인한 연구 효율성 저하 방지 및 전문성을 확보하기 위하여 대학 연구실, 임상시험기관 및 국책연구기관 등 외부 전문기관과 협력체계를 구축하고 있습니다.

(4) 현재 기준 연구개발 설비 현황

현재 (주)씨앤팜은 자체 연구시설을 보유하고 있지 않으나 외부 전문기관(단국대 내 연구실)을 활용하는 방식으로 운영되고 있습니다. 기술개발자인 최진호 교의 단국대 내 연구팀과 연구실 내 시설을 이용하여 연구를 수행하고 있으며, GLP 비임상시험, 전문 분석 연구는 관련 전문기관에 위탁하여 진행하고 있습니다.

| [개발 당시 및 현재 연구개발 역량 비교] |

| 구분 | 개발 당시 | 현재 |

|---|---|---|

| 연구인력 | 7명 | 5명 |

| 박사급 인력 | 5명 | 1명 |

| 석사급 인력 | 2명 | 3명 |

| 주요 연구설비 | HPLC, 용출시험기, 안정성시험장비 등 | 외부(단국대 내 연구실 설비) |

| 외부 협력기관 | 대학·연구소·비임상CRO | 대학·연구소·CRO |

상기 표와 같이 씨앤팜의 연구인력 규모는 개발 당시 대비 축소되었으나, 이것이 당사의 페니트리움 플랫폼 기술 활용에 미치는 영향은 아래와 같은 이유로 제한적이라고 판단하고 있습니다.

| 구 분 | 내 용 |

|---|---|

| 개발 완료 단계에서의 역할 분리 | (주)씨앤팜의 역할은 원천기술 개발 및 특허 확보 단계에서 집중적으로 수행되었으며, 현재 당사가 진행 중인 임상시험 단계에서의 연구개발은 당사 자체 연구 인력, 외부 전문 CRO 및 임상 전문가 네트워크를 통해 수행되고 있습니다. 씨앤팜의 현재 연구 인력 규모는 임상 진행에 직접적 영향을 미치지 않습니다. |

| 최진호 교수 연구팀의 지속적 협력 | 원천기술 개발자인 최진호 교수는 단국대학교 연구팀을 통해 후속 연구를 지속하고 있으며, 당사와의 기술 협력 관계를 유지하고 있습니다. 외부 전문기관 활용 방식으로의 전환은 연구 공백이 아닌 운영 효율화 측면의 구조 변화입니다. |

| 자가면역·후속 적응증 개발 연속성 | (주)씨앤팜은 현재 자가면역질환 및 바이러스 질환 등 후속 적응증 연구를 지속하고 있으며, 이는 페니트리움 플랫폼의 적응증 확장 가능성을 뒷받침하는 기반으로 작용하고 있습니다. |

다만, (주)씨앤팜의 연구 인력 축소 및 자체 연구시설 미보유 상황은 향후 추가적인 원천기술 개발 또는 새로운 특허 창출 역량에 있어 제한 요인이 될 수 있으며, 투자자께서는 이 점을 감안하여 투자 판단에 유의하시기 바랍니다.

(5) 주요 기술개발자 현황

최진호 교수는 나노소재, 나노바이오 융합기술 및 약물전달시스템(Drug Delivery System, DDS) 분야의 연구자로서, 서울대학교 교수 및 이화여자대학교 석좌교수를 역임하였으며, 이화여자대학교 지능형 나노바이오소재 연구센터(SRC) 센터장을 수행한 바 있습니다. 약물 및 유전자 전달 시스템, 나노바이오 융합기술, 무기 나노하이브리드 소재 분야 연구를 수행하였으며 대한민국학술원 회원으로 선출된 바 있습니다.

| 주요 연구 분야 |

1) 약물전달기술(Drug Delivery System) 2) 나노입자 기반 의약품 전달기술 3) 생체이용률(Bioavailability) 개선 기술 4 )난용성 약물 제형화 기술 최진호 교수는 씨앤팜이 보유한 약물전달 플랫폼 기술의 원천 연구를 수행한 연구자로서, 난용성 약물의 체내 흡수율 개선을 위한 약물전달기술(DDS) 개발에 참여하였습니다. 특히 니클로사마이드(Niclosamide)를 비롯한 난용성 약물의 체내 흡수율 향상 및 조직 침투력 개선을 위한 플랫폼 기술 개발 과정에서 연구를 수행하였으며, 관련 특허 및 연구논문 개발에 기여하였습니다. |

| 주요 연구 실적 |

국내외 학술지 논문 약 610편 이상 발표 저서 및 Book Chapter 16건 국내외 특허 등록 32건 이상 국내외 학술 심포지엄 발표 1,090회 이상 국제학회 초청강연 189회 수행 |

| 주요 수상 및 학술활동 |

대한민국 과학상(화학) 과학기술훈장 창조장 대한민국 최고 과학기술인상 영국 Royal Society of Chemistry Fellow 대한민국학술원 회원 세계세라믹학술원(World Academy of Ceramics) 석학회원(Academician) |

(중 략)

또한, 당사가 증권신고서 제출일 현재까지 체결한 계약 상대방인 대상회사의 경우, 당사의 최대주주 및 관계회사로 글로벌 대형 제약사 대비 업력이 짧고, 글로벌 대형 제약사 대비 재무 안정성이 취약한 기업들입니다. 전용실시권 양수도계약서상 상대방 당사자가 해산, 청산, 파산, 지급불능 등의 사유로 인하여 그 사업을 계속할 수 없을 경우, 상대방 당사자에게 20일의 기간을 정하여 이의 시정을 요구할 수 있고, 그 기간 내에 시정이 이루어지지 않는 경우 계약을 해지할 수 있습니다.이에 파트너사의 자금조달 여건 악화 시 계약이 해지될 수 있으며, 이에 따라 당사가 영위하고 있는 사업에 부정적인 영향이 있을 수 있습니다. 당사의 파트너사인 현대바이오사이언스(주), 특허권을 보유하고 있는 (주)씨앤팜, (주)위바이오트리의 최근 3년 요약 재무상태표 및 손익계산서는 다음과 같습니다.

| [현대바이오사이언스(주) 요약 재무상태표 및 손익계산서] | |

| (연결기준) | (단위: 백만원, %) |

| 구 분 | 2026년 1분기 | 2025년 | 2024년 | 2023년 |

|---|---|---|---|---|

| 자산총계 | 129,104 | 130,739 | 67,705 | 52,792 |

| - 유동자산 | 39,994 | 43,990 | 6,810 | 15,163 |

| - 비유동자산 | 89,110 | 86,749 | 60,895 | 37,629 |

| 부채총계 | 17,124 | 20,012 | 28,266 | 7,521 |

| - 유동부채 | 16,656 | 19,521 | 27,487 | 6,947 |

| - 비유동부채 | 469 | 492 | 780 | 574 |

| 자본총계 | 111,979 | 110,726 | 39,438 | 45,271 |

| - 자본금 | 48,253 | 48,020 | 19,911 | 19,905 |

| 부채비율(%) | 15.3% | 18.1% | 71.7% | 16.6% |

| 유동비율(%) | 240.1% | 225.3% | 24.8% | 218.3% |

| 매출액 | 325 | 3,517 | 15,050 | 9,481 |

| 매출총이익 | (68) | 244 | 11,865 | 5,041 |

| 영업이익 | (4,665) | (18,161) | 834 | (9,785) |

| 당기순이익 | (5,313) | (22,128) | (6,930) | (14,499) |

| - 영업이익률(%) | -1,435.4% | -516.4% | 5.5% | -103.2% |

| - 당기순이익률(%) | -1,634.8% | -629.2% | -46.0% | -152.9% |

| 출처) 현대바이오사이언스(주) 정기보고서 |

현대바이오사이언스(주)는 2026년 1분기 기준 유동비율 240.1%, 부채비율 15.3%로 단기적인 재무 안정성은 양호한 수준을 유지하고 있습니다. 그러나 최근 3개년 지속적인 영업손실 및 당기순손실을 기록하고 있으며, 특히 2025년과 2026년 1분기 기준 매출액 감소와 함께 큰 폭의 적자가 지속되고 있습니다. 최근 지속된 영업손실로 인해 향후 현대바이오사이언스(주)의 자금 조달 여건 및 당사와의 전용실시권 계약 유지에 유의할 필요가 있습니다. 다만, 현대바이오사이언스(주)의 2026년 1분기 기준 유동자산(약 400억 원)과 자본총계(약 1,120억 원) 등 전반적인 재무 안정성을 고려할 때, 계약 해지 사유가 당장 발생할 가능성은 낮습니다. 아울러 당사의 전용실시권은 법적으로 확보된 권리이므로 상대방의 재무 변동에 직접적인 영향을 받지 않습니다. 당사는 향후 현대바이오사이언스(주)의 재무 상황을 지속적으로 모니터링하며 계약 관계의 안정성을 유지해 나갈 것입니다.

| [(주)씨앤팜 요약 재무상태표 및 손익계산서] | |

| (단위: 백만원, %) | |

| 구 분 | 2025년 | 2024년 | 2023년 |

|---|---|---|---|

| 자산총계 | 87,568 | 95,148 | 144,586 |

| - 유동자산 | 5,858 | 1,666 | 9,192 |

| - 비유동자산 | 81,710 | 93,482 | 135,394 |

| 부채총계 | 81,129 | 66,091 | 52,078 |

| - 유동부채 | 75,850 | 57,441 | 51,078 |

| - 비유동부채 | 5,279 | 8,650 | 1,000 |

| 자본총계 | 6,439 | 29,057 | 92,509 |

| - 자본금 | 1,568 | 1,568 | 1,568 |

| 부채비율(%) | 1,260.0% | 227.5% | 56.3% |

| 유동비율(%) | 7.7% | 2.9% | 18.0% |

| 매출액 | 67 | 420 | - |

| 매출총이익 | 25 | 420 | - |

| 영업이익 | (3,122) | (2,334) | (2,192) |

| 당기순이익 | (7,042) | (4,964) | (3,889) |

| - 영업이익률(%) | -4,659.7% | -555.7% | - |

| - 당기순이익률(%) | -10,510.4% | -1,181.9% | - |

| 출처) (주)씨앤팜 감사보고서 |

상기 표와 같이 (주)씨앤팜에서 지속적으로 당기순손실이 지속적으로 발생할 경우, (주)씨앤팜이 당사와 체결한 전용실시권 계약을 정상적으로 유지하기 어려운 상황이 발생할 가능성을 배제할 수 없으며, 당사가 지급한 특허보증금 2,400백만원의 회수 가능성에도 불확실성이 존재합니다. 담보로 확보한 (주)씨앤팜 자기주식(보통주 533,330주, 우선주 16,660주)의 실질 가치 역시 동사의 재무 상태 악화에 따라 훼손될 가능성이 있으며, 투자자께서는 이 점을 유의하시기 바랍니다.

다만 당사가 활용하고 있는 페니트리움 플랫폼의 원천특허는 현재 국내외 주요국(한국, 미국, 일본, 중국, 호주, 유럽 등)에 등록 완료되어 있으며, 등록된 특허권의 존속은 특허권자의 재무 상태와 독립적으로 유지됩니다. 또한 당사 및 현대바이오사이언스(주)가 보유한 전용실시권은 계약 체결 이후 법적으로 확보된 권리로서, (주)씨앤팜의 재무 상황 변동이 이미 설정된 전용실시권의 효력에 직접적인 영향을 미치지는 않습니다. 당사는 향후 (주)씨앤팜의 재무 상황을 지속적으로 모니터링하고, 전용실시권 계약의 안정적 유지를 위한 법적·계약적 조치를 이행해 나갈 것입니다.

| [(주)위바이오트리 요약 재무상태표 및 손익계산서] | |

| (단위: 백만원, %) | |

| 구 분 | 2025년 | 2024년 | 2023년 |

|---|---|---|---|

| 자산총계 | 10,890 | 11,316 | 10,269 |

| - 유동자산 | 2,521 | 3,200 | 10,056 |

| - 비유동자산 | 8,369 | 8,116 | 213 |

| 부채총계 | 12,041 | 9,421 | 9,261 |

| - 유동부채 | 12,041 | 9,421 | 9,261 |

| - 비유동부채 | - | - | - |

| 자본총계 | (1,150) | 1,895 | 1,008 |

| - 자본금 | 125 | 125 | 125 |

| 부채비율(%) | -1,047.0% | 497.2% | 918.8% |

| 유동비율(%) | 20.9% | 34.0% | 108.6% |

| 매출액 | 67 | 200 | 200 |

| 매출총이익 | 67 | 200 | 200 |

| 영업이익 | (86) | 114 | 28 |

| 당기순이익 | (3,046) | 887 | (1,925) |

| - 영업이익률(%) | -128.4% | 57.0% | 14.0% |

| - 당기순이익률(%) | -4546.3% | 443.5% | -962.5% |

| 출처) (주)위바이오트리 제시 |

(주)위바이오트리는 2025년 기준 완전자본잠식 상태에 있습니다. 다만 (주)위바이오트리의 역할은 씨앤팜 인적분할 당시 특허 공동 보유자로 분리된 것에 한정되며, 추가적인 연구개발 활동은 수행하지 않고 있습니다(인적분할 이후 별도 연구개발 인력 없음). 해당 특허는 이미 국내외 주요국에 등록 완료되어 있으며, 특허권의 존속은 등록 이후 보유자의 재무 상태와 독립적으로 유지됩니다. 다만 (주)위바이오트리의 재무 악화가 지속될 경우 법적 존립에 영향이 발생할 수 있으며, 이 경우 특허 공유 관계의 관리 및 전용실시권 계약의 안정적 유지에 불확실성이 증가할 수 있습니다. 당사는 이에 대비하여 (주)씨앤팜 및 관련 당사자들과의 법적 계약 관계를 지속적으로 점검하고 있습니다.

(주4) 정정 전

당사는 상기 매출액의 감소 요인을 외부적 요인 및 내부적 요인으로 구분하여 분석할때 다음과 같이 판단하고 있습니다.

| 구 분 | 내 용 | |

|---|---|---|

| 외부적 요인 | ① 의료 공백 장기화에 따른 임상시험 차질 |

2024년 정부의 의대 정원 확대 정책에 반발한 전공의 집단 파업으로 대학병원 중심의 임상시험 수행에 차질이 발생하였으며, 다수 제약사들이 당초 계획했던 임상 일정 및 과제 진행을 조정·연기하였습니다. 의료 공백 상황은 2025년에도 일부 지속되었으며, 정부는 2025년 10월 보건의료 위기 '심각'단계를 해제하였으나, 기존 연기 과제의 정상화가 지연되면서 신규 프로젝트 착수 역시 제한적으로 이루어졌습니다. 수행하는 허가 목적 임상시험은 상급종합병원 및 주요 의료기관과의 긴밀한 협업을 전제로 하는 만큼, 해당 기간 중 수주 및 과제 진행에 큰 영향을 받았습니다. |

| ② 국내 제약·바이오 기업의 글로벌 개발 전략 변화 |

최근 국내 제약·바이오 기업들이 초기 단계부터 미국 FDA 및 유럽 EMA 기준에 맞춘 글로벌 개발 전략을 추진하는 사례가 증가하고 있습니다. 이에 따라 일부 프로젝트는 국내 중심 임상보다 해외 임상 또는 글로벌 CRO 중심으로 기획되는 경향이 확대되고 있으며, 이는 국내 임상 CRO 업계 전반의 초기 임상 수주 환경에 부담 요인으로 작용하고 있습니다. |

|

| ③ 임상 수행 비용 상승에 따른 의뢰사 임상 진행 위축 |

임상시험 대상자 모집 비용뿐 아니라 임상 담당 연구진 인건비, 검사 비용, 데이터 관리 비용 및 결과 분석 수수료 등 임상 수행 전반의 원가가 지속 상승하였습니다. 이에 따라 제약·바이오 기업들이 임상 과제 발주 규모를 축소하거나 기존 계약 조건의 재협상을 요구하는 사례가 증가하였으며, 이는 신규 수주 확보와 수익성 유지 측면에서 부담 요인으로 작용하였습니다. |

|

| ④ 임상 CRO 시장 경쟁 심화 및 상위사 중심 수주 집중 |

국내 임상 CRO 시장에서는 씨엔알리서치·드림씨아이에스 등 상위 CRO를 중심으로 수주가 집중되는 경향이 강화되고 있습니다. 또한 글로벌 CRO의 국내 시장 진출 확대 및 전략적 제휴·M&A 가능성이 지속 제기되면서 중소형 CRO의 경쟁 부담이 확대되고 있으며, 당사의 신규 수주 환경 역시 전반적으로 어려워지고 있습니다. |

|

| ⑤ 제약·바이오 산업 투자 심리 위축 |

2022년 이후 글로벌 금리 상승과 바이오 투자심리 위축으로 인해 국내 바이오벤처들의 자금 조달 환경이 악화되었습니다. 바이오벤처는 당사의 주요 고객군 중 하나로, 이들의 연구개발 투자 축소 및 임상 일정 조정은 당사의 신규 수주 감소에도 영향을 미쳤습니다. |

|

| ⑥ 신약개발 중심 사업 전환에 대한 시장 인식 변화 |

페니트리움 플랫폼 기반의 신약개발 사업을 확대함에 따라, 시장 일각에서는 경영 자원이 신약개발 부문에 모두 집중되는 것이 아니냐는 우려가 제기되기도 하였습니다. 특히 일부 제약사 및 바이오벤처 고객군에서는 CRO 사업의 지속성 및 중장기 운영 방향에 대한 확인 요청이 증가하였으며, 이러한 시장 인식 변화는 신규 CRO 수주 및 고객사 확보 과정에서 일부 부담 요인으로 작용하였습니다. 이에 회사는 CRO 사업과 신약개발 부문의 운영·인력·정보 접근 체계를 분리하여 관리하고 있으며, CRO 사업의 독립 운영 체계 및 지속 운영 전략을 지속 강화하고 있습니다. 또한 CRO 부문 핵심 인력 유지 및 운영 안정성 확보를 병행함으로써 시장 우려 완화 및 고객 신뢰 확보를 추진하고 있습니다. |

|

| 내부적 요인 | ① 수익성 중심의 사업구조 개편 및 인력 효율화 |

당사는 전방 시장의 환경 변화에 능동적으로 대응하고 중장기적인 수익성을 제고하기 위하여 수익성 위주의 사업구조 개편 및 선제적인 인력 효율화(구조조정)를 단행하였습니다. 이 과정에서 조직 슬림화 및 체질 개선을 목적으로 한 인력 재편이 이루어짐에 따라 일시적인 인력 변동이 발생하였습니다. 임상 CRO 사업은 CRA, DM, 통계 분석 전문가 등 핵심 전문인력의 확보 수준에 따라 동시에 수행 가능한 프로젝트 규모와 수가 결정되는 구조입니다. 이에 따라 일시적인 인력 재편 과정에서 발생한 인원 감소는 단기적으로 신규 및 진행 프로젝트에 대한 대응 역량 및 수주 가능 범위를 일부 제한하는 요인으로 작용하여 매출 둔화에 영향을 미쳤습니다. 다만, 이는 고정 노무비 부담을 경감시키고 조직을 정예화함으로써 향후 수주 유입 시 영업이익률을 극대화하기 위한 전략적 체질 개선 조치입니다. |

| ② 신규 고객 발굴 및 영업 활동 조정 | 임상 CRO 사업의 안정적 성장을 위해서는 기존 고객사의 반복 수주와 신규 고객사 확보가 중요합니다. 다만, 신약개발 기업으로의 사업 전환기 동안 내부 자원이 플랫폼 기술 확보에 우선 배분됨에 따라 신규 영업 활동이 일시적으로 정체되었으며, 이는 단기적인 수주 파이프라인 제한 및 매출 둔화 요인으로 작용하였습니다. | |

당사의 용역 사업은 당사 전체 매출액 대비 가장 높은 비중을 차지하는 사업 부문으로 주요 매출은 임상시험 대행용역(Clinical trial)과 제4상 임상시험(Late Phase Study)에서 발생하고 있습니다. 용역사업에서의 매출액은 특정 매출처에 편중되어 있지 않으며, 매출처별 고루 분포되어 매출이 발생하고 있습니다. 그러나, 당사는 2025년 온기 기준 용역부문에서의 매출이 95% 수준에 이르고 있습니다. 즉, 용역사업에 대한 매우 높은 매출 편중도에 의해 해당 품목향 매출이 부진할 경우, 당사의 영업실적은 저하될 가능성이 높습니다.

매출이 주로 발생하는 임상대행등의 수주잔고는 2026년 1분기 기준 18,707백만원을 보유하고 있으며, 향후 추가적인 수주 계약에 따른 잔고 변동성이 나타난다면 당사가 계획했던 매출액에 미달할 가능성을 배제할 수 없습니다.

| [임상대행 등의 수주현황] | |

| (기준일 : 2026년 03월 31일) | (단위 : 백만원) |

| 품목 | 수주총액 | 기납품액 | 수주잔고 |

| 임상등 | 40,633 | 21,926 | 18,707 |

CRO사업부는 2026년도 영업이익 달성을 위한 최소매출규모(BEP)는 10,426백만원입니다. 이 금액은 CRO사업부의 고정비, 변동비, 공헌이익율등을 분석한 자료를 기초로 산출되었습니다. 당사는 2026년 3월말 현재 18,707백만원의 수주잔고를 보유하고 있습니다. 기 확보된 수주물량의 차질 없는 용역수행과 지속적인 신규 영업 확대를 통해 CRO사업부의 2026년 흑자를 달성하기 위하여 노력할 계획입니다. 이외 수익창출을 위한 매출 개선 및 비용구조 개선 방안은 다음과 같습니다.

| 구 분 | 내 용 | |

|---|---|---|

| 매출 개선방안 | ① 신규 수주 확대 및 독립 영업 | 자체 신약개발 사업과 CRO 사업의 운영 및 정보 접근 체계를 명확히 분리하여, 외부 고객사의 기밀 유출 및 이해상충 우려를 차단하는 독립 영업을 전개하고 있습니다. 이를 통해 대외 신뢰도를 높이고 신규 수주를 확보할 계획입니다. |

| ② 고부가가치 풀서비스(Full-Service) 수주 | 규제 전략(RA), 의학통계, 약물감시(PV) 등을 포괄하는 풀서비스 수주를 확대하여 프로젝트당 객단가를 향상시키고 신약개발 경험이 부족한 국내외 중소 바이오벤처 고객을 선점하고자 합니다. | |

| ③ LPS 영업 강화 및 고객군 다변화 | 반복적·장기적 계약이 가능한 시판 후 조사(LPS) 부문의 기존 고객 파트너십을 강화하고 신규 제약사를 발굴하여 안정적인 현금흐름 기반을 확충하려고 노력할 계획입니다. | |

| ④ 글로벌 네트워크 기반 다국가 임상 수주 | 해외 CRO 및 전문 연구기관과의 협력을 통해, 아시아 지역 임상 인프라를 필요로 하는 글로벌 스폰서의 다국가 임상시험을 위탁받아 글로벌 수주 채널을 확대할 계획입니다. | |

| ⑤ 계열사 임상(Captive) 수주 확보 | 최대주주인 현대바이오사이언스㈜ 는 현재 전립선암 임상시험을 당사의 내부 CRO사업부에서 진행하고 있습니다. 계열사에서 진행하는 신약 파이프라인 임상시험을 당사 내부 CRO 부문에서 직접 전담하여 수행할 예정입니다. 이를 통해 대규모 계열사 물량을 안정적으로 확보함으로써 외부 시장 환경의 변동성과 무관한 안정적인 매출 기반을 확보하고자 합니다. | |

| ⑥ 해외 CRO 및 연구기관과의 전략적 파트너십 구축 | 글로벌 제약사 대상의 직접 영업 외에도, 아시아 지역 임상 인프라를 필요로 하는 해외 CRO 및 전문 연구기관과의 협력 네트워크를 구축하고 있습니다. 이를 통해 다국가 임상시험의 국내 수행 부분을 위탁받는 방식으로 수주 채널을 다변화하고, 글로벌 스폰서(Sponsor) 기반을 지속 확대할 계획입니다. | |

| 비용구조 개선방안 |

① AI 기반 프로세스 혁신을 통한 고정비 통제 | 당사는 현재 AI를 활용한 임상시험 결과보고서(CSR) 및 임상시험계획서(Protocol) 작성 알고리즘을 개발 중에 있습니다. 1차적으로 임상 통계 및 데이터 관리를 담당하는 MS 부서에 AI 시스템을 도입하여 프로세스를 효율화하고 있으며, 향후 약물감시(PV) 업무 등 전사 부서로 확대 적용할 계획입니다. 이를 통해 추가적인 인력 충원(고정비 증가) 없이 수주 물량을 소화함으로써 영업이익률을 개선하고자 노력할 계획입니다. |

| ② 개발 전략 단계부터 참여하는 Full-Service 수주 확대 | 단순 임상 운영(운영 수행) 중심의 영업에서 벗어나, 초기 규제 전략(RA), Medical Writing, 약물감시(PV) 등 기획 단계부터 참여하는 고부가가치 Full-Service 계약을 확대하겠습니다. 이를 통해 신약개발 경험이 부족한 국내외 중소 바이오벤처를 핵심 고객군으로 선점하고 프로젝트당 수주 단가를 향상시킬 계획입니다. | |

(주4) 정정 후

당사는 상기 매출액의 감소 요인을 외부적 요인 및 내부적 요인으로 구분하여 분석할때 다음과 같이 판단하고 있습니다.

| 구 분 | 내 용 | |

|---|---|---|

| 외부적 요인 | ① 의료 공백 장기화에 따른 임상시험 차질 |

[요인 도출 및 판단근거] 주요 의료기관의 기능 축소는 당사의 임상진행 과제 수 감소를 초래하였으며, 이는 매출 하락으로 이어지는 결정적인 요인으로 작용하였습니다. 실제로 사태 이전인 2023년 92개에 달했던 당사의 임상진행 과제 수는 의료 공백 장기화의 여파로 2026년 1분기 말 기준 49개까지 급감하였습니다. 이러한 가동 프로젝트 수의 축소와 전반적인 임상 일정 지연은 진행률 기반의 매출 인식 구조에 직접적인 타격을 주었으며, 그 결과 2023년 135억 원 규모였던 연간 매출액이 2025년 88억 원 수준으로 크게 축소되는 결과로 귀결되었습니다. 2024년 정부의 의대 정원 확대 정책에 반발한 전공의 집단 파업으로 대학병원 중심의 임상시험 수행에 차질이 발생하였으며, 다수 제약사들이 당초 계획했던 임상 일정 및 과제 진행을 조정·연기하였습니다. 의료 공백 상황은 2025년에도 일부 지속되었으며, 정부는 2025년 10월 보건의료 위기 '심각'단계를 해제하였으나, 기존 연기 과제의 정상화가 지연되면서 신규 프로젝트 착수 역시 제한적으로 이루어졌습니다. 수행하는 허가 목적 임상시험은 상급종합병원 및 주요 의료기관과의 긴밀한 협업을 전제로 하는 만큼, 해당 기간 중 수주 및 과제 진행에 큰 영향을 받았습니다. |

| ② 국내 제약·바이오 기업의 글로벌 개발 전략 변화 |

[요인 도출 및 판단근거] 한국바이오협회 및 국가임상시험지원재단(KoNECT) 등의 산업 통계 지표에 따르면, 국내 제약·바이오 기업이 미국 FDA 또는 유럽 EMA에 신청하는 초기 단계(1상 및 2상) 임상시험계획(IND) 건수는 최근 수개년 동안 매년 우상향하는 추세를 보이고 있습니다. 1) 기술수출(License-out) 조건의 고도화 다국적 제약사(Big Pharma)로의 기술수출 계약 성사 확률을 높이기 위해, 최초 임상 디자인 단계부터 글로벌 스탠다드 규제기관의 승인 기준에 부합하는 데이터 확보가 필수 요건으로 자리 잡았습니다. 2) 해외 임상으로의 물량 이전 이에 따라 과거 국내 상급종합병원 중심으로 진행되던 다수의 유망 신약 후보물질 초기 과제들이 미국, 유럽 등 해외 현지 사이트(병원) 기반 임상으로 대거 선회하고 있습니다. 이는 결과적으로 국내 순수 내수용 임상 CRO 업계가 접근 가능한 초기 임상 유효시장(TAM) 자체를 축소시키는 결과를 초래하고 있습니다. 이에 따라 일부 프로젝트는 국내 중심 임상보다 해외 임상 또는 글로벌 CRO 중심으로 기획되는 경향이 확대되고 있으며, 이는 국내 임상 CRO 업계 전반의 초기 임상 수주 환경에 부담 요인으로 작용하고 있습니다. |

|

| ③ 임상 수행 비용 상승에 따른 의뢰사 임상 진행 위축 |

[요인 도출 및 판단근거] 글로벌 리서치 기관 및 바이오협회 조사에 따르면, 인건비와 IT 솔루션비 등 임상 원가가 지속 상승하는 반면, 투자 경색으로 의뢰사(제약·바이오 기업)의 R&D 예산은 축소되는 추세입니다. 이에 따라 업계 전반에서 과제 발주 축소 및 계약 조건 재협상 요구가 증가하고 있습니다. 당사는 이러한 환경 변화가 신규 수주와 수익성에 미치는 부담을 인지하고 있습니다.

|

|

| ④ 임상 CRO 시장 경쟁 심화 및 상위사 중심 수주 집중 |

[요인 도출 및 판단근거] 1) 상위 CRO 중심으로의 수주 과점화 및 매출 성장 금융감독원 전자공시시스템(DART)에 따르면 국내 상위 임상 CRO인 씨엔알리서치와 드림씨아이에스는 업계 전반의 불황 속에서도 매출 성장을 지속하고 있습니다. 씨엔알리서치의 2025년 연간 매출액은 약 650억 원으로 전년 대비 8.9% 성장했으며, 드림씨아이에스 역시 2024년 586억 원에 이어 2025년 약 666억 원의 매출을 기록하며 외형 확대를 지속하고 있습니다. 2) 경쟁 심화 및 투자 경색에 따른 영업손익 구조 악화 상위사들 역시 과도한 수주 경쟁, 연구 인력 확보를 위한 인건비 상승, 사업 확장 비용 등으로 인해 매출 성장 대비 수익성은 압박을 받고 있습니다. 실제로 씨엔알리서치의 2025년 연결 영업이익은 약 14억 원으로 전년(36억 원) 대비 61.8% 급감했습니다.

또한 글로벌 CRO의 국내 시장 진출 확대 및 전략적 제휴·M&A 가능성이 지속 제기되면서 중소형 CRO의 경쟁 부담이 확대되고 있으며, 당사의 신규 수주 환경 역시 전반적으로 어려워지고 있습니다. |

|

| ⑤ 제약·바이오 산업 투자 심리 위축 |

[요인 도출 및 판단근거] 중소벤처기업부 및 벤처캐피탈협회 통계에 따르면, 글로벌 고금리 장기화 이후 바이오·의료 분야에 대한 벤처투자 집행 총액은 과거 호황기 대비 50% 안팎으로 급감하는 등 자금 조달 경색이 지속되고 있습니다. 외부 자금 조달 의존도가 높은 바이오 벤처 기업들은 유동성 확보를 위해 R&D 예산을 삭감하고 파이프라인 우선순위를 재조정하는 비상 경영 기조를 유지하고 있습니다. 이로 인해 당사의 주요 고객군인 바이오 벤처들의 신규 임상 발주가 지연되거나 기존 계약의 스케줄이 연기되면서, 당사의 신규 수주 확보에 직접적인 부담 요인으로 작용하고 있습니다.

바이오벤처는 당사의 주요 고객군 중 하나로, 이들의 연구개발 투자 축소 및 임상 일정 조정은 당사의 신규 수주 감소에도 영향을 미쳤습니다. |

|

| ⑥ 신약개발 중심 사업 전환에 대한 시장 인식 변화 |

[요인 도출 및 판단근거] 임상 CRO 선정의 핵심 기준은 의뢰사가 제출하는 대외비 파이프라인 정보 및 임상 디자인 기술의 철저한 보안입니다. 당사가 페니트리움 플랫폼 기반의 신약개발 사업을 본격화함에 따라, 실제 신규 프로젝트 비딩(입찰) 과정 및 사전 제안서(RFP) 검토 단계에서 일부 제약사 고객군으로부터 기술 유출 우려 및 이해상충(Conflict of Interest) 가능성에 대한 공식적인 의문 제기와 검증 요구가 발생하였습니다. 유사 타깃 파이프라인을 개발하는 제약사들의 경우, 당사의 신약개발 부문으로 자사 핵심 데이터가 공유되거나 경영 자원이 편중될 수 있다는 우려를 표명하였으며, 이는 신규 수주 전환율에 실질적인 부담 요인으로 작용하였습니다.

|

|

| 내부적 요인 | ① 수익성 중심의 사업구조 개편 및 인력 효율화 |

[요인 도출 및 판단근거] 전문 인력의 가용 수준이 곧 수행 역량(Capa)과 직결되는 임상 CRO 산업의 특성상, 인건비는 회사의 가장 주요한 고정비용 요소입니다. 당사는 전방 시장 악화에 능동적으로 대응하고 중장기 수익성을 확보하고자 선제적인 구조조정을 단행하였으며, 이를 통해 임직원 수가 2023년 169명에서 2025년 110명 수준으로 약 35% 축소되었습니다. 이 과정에서 발생한 일시적인 인력 감소는 단기적으로 프로젝트 대응 가용 범위를 제한하여 최근 매출 둔화에 영향을 미쳤습니다.

임상 CRO 사업은 CRA, DM, 통계 분석 전문가 등 핵심 전문인력의 확보 수준에 따라 동시에 수행 가능한 프로젝트 규모와 수가 결정되는 구조입니다. 이에 따라 일시적인 인력 재편 과정에서 발생한 인원 감소는 단기적으로 신규 및 진행 프로젝트에 대한 대응 역량 및 수주 가능 범위를 일부 제한하는 요인으로 작용하여 매출 둔화에 영향을 미쳤습니다. 다만, 이는 고정 노무비 부담을 경감시키고 조직을 정예화함으로써 향후 수주 유입 시 영업이익률을 극대화하기 위한 전략적 체질 개선 조치입니다. |

| ② 신규 고객 발굴 및 영업 활동 조정 |

[요인 도출 및 판단근거] 2023년 하반기부터 2024년 말까지의 신약개발 사업 전환 집중기 동안 내부 자원이 페니트리움 플랫폼 기술 확보 및 임상 준비에 우선 배분됨에 따라 신규 영업 활동이 일정 기간 제약되었으며, 이는 단기적인 수주 파이프라인 제한 및 매출 둔화 요인으로 작용하였습니다. 당사는 2025년 1분기부터 CRO 사업부문의 독립 영업 체계를 재정비하고 전담 영업 인력을 확충하여 신규 수주 활동을 재개하였으며, 2025년 하반기 이후 신규 수주 회복세가 확인되고 있습니다. 현재는 CRO 사업과 신약개발 사업의 운영 체계를 명확히 분리하여 양 사업부문이 독립적으로 운영되고 있으며, 영업 활동 정체 상황은 해소된 것으로 판단하고 있습니다. 다만, 신규 수주의 본격적인 매출 인식까지는 계약 체결 후 수행 기간이 소요되는 구조상 2026년 상반기까지는 매출 회복의 가시적 효과가 제한적일 수 있으며, 투자자께서는 이 점을 유의하시기 바랍니다.

|

|

당사의 용역 사업은 당사 전체 매출액 대비 가장 높은 비중을 차지하는 사업 부문으로 주요 매출은 임상시험 대행용역(Clinical trial)과 제4상 임상시험(Late Phase Study)에서 발생하고 있습니다. 용역사업에서의 매출액은 특정 매출처에 편중되어 있지 않으며, 매출처별 고루 분포되어 매출이 발생하고 있습니다. 그러나, 당사는 2025년 온기 기준 용역부문에서의 매출이 95% 수준에 이르고 있습니다. 즉, 용역사업에 대한 매우 높은 매출 편중도에 의해 해당 품목향 매출이 부진할 경우, 당사의 영업실적은 저하될 가능성이 높습니다.

매출이 주로 발생하는 임상대행등의 수주잔고는 2026년 1분기 기준 18,707백만원을 보유하고 있으며, 향후 추가적인 수주 계약에 따른 잔고 변동성이 나타난다면 당사가 계획했던 매출액에 미달할 가능성을 배제할 수 없습니다.

| [임상대행 등의 수주현황] | |

| (기준일 : 2026년 03월 31일) | (단위 : 백만원) |

| 품목 | 수주총액 | 기납품액 | 수주잔고 |

| 임상등 | 40,633 | 21,926 | 18,707 |

CRO사업부는 2026년도 영업이익 달성을 위한 최소매출규모(BEP)는 10,426백만원입니다. 이 금액은 CRO사업부의 고정비, 변동비, 공헌이익율등을 분석한 자료를 기초로 산출되었습니다. 당사는 2026년 3월말 현재 18,707백만원의 수주잔고를 보유하고 있습니다. 기 확보된 수주물량의 차질 없는 용역수행과 지속적인 신규 영업 확대를 통해 CRO사업부의 2026년 흑자를 달성하기 위하여 노력할 계획입니다. 이외 수익창출을 위한 매출 개선 및 비용구조 개선 방안은 다음과 같습니다.

| 구 분 | 내 용 | |

|---|---|---|

| 매출 개선방안 | ① 신규 수주 확대 및 독립 영업 |

자체 신약개발 사업과 CRO 사업의 운영 및 정보 접근 체계를 명확히 분리하여, 외부 고객사의 기밀 유출 및 이해상충 우려를 차단하는 독립 영업을 전개하고 있습니다. 이를 통해 대외 신뢰도를 높이고 신규 수주를 확보할 계획입니다. [현재 진행 사항] 1) 비딩(Bidding) 단계부터의 철저한 정보 분리: 당사는 외부 고객사 대상의 수주 비딩 참여 시점부터 자체 바이오(신약개발) 사업부문과의 정보 공유를 원천 차단하고 있습니다. 비딩 제안서 작성, 견적 산출, 고객사 제공 데이터 관리 등 전 과정에서 CRO 사업부 전용의 독립된 네트워크와 인력만을 투입하여 기술 유출 및 이해상충 우려를 사전 예방하고 있습니다. 2) 「CRO 독립운영규정」 및 SOP 제정: 양 사업부 간 물리적 공간 분리, 전산 서버 접근 권한 제한, 비밀유지 약정 체결 등을 골자로 하는 규정과 표준작업지침(SOP)을 제정하여 전사에 엄격히 적용 중입니다. 3) 정기 Audit을 통한 검증: 정보분리 시스템의 실질적 작동 여부를 확인하기 위해 정기 내부 감사 및 수시 점검을 수행하고 있으며, 적정 유지 상태를 지속적으로 검증·관리하고 있습니다. |

| ② 고부가가치 풀서비스(Full-Service) 수주 |

규제 전략(RA), 의학통계, 약물감시(PV) 등을 포괄하는 풀서비스 수주를 확대하여 프로젝트당 객단가를 향상시키고 신약개발 경험이 부족한 국내외 중소 바이오벤처 고객을 선점하고자 합니다. [현재 진행 사항]

2) 초기 RA 전략 미팅 기반의 수주 연계: 공식 비딩 이전 단계부터 당사의 전문 인력이 고객사와 직접 대면하여 초기 인허가 및 규제 전략(RA Strategy) 수립에 대한 맞춤형 컨설팅 미팅을 진행하고 있습니다. 이러한 선제적 기술 지원을 통해 당사의 Full-Service 수행 역량을 입증함으로써, 타사 대비 우위를 점하고 실질적인 임상 Full-Service 본계약 수주로 연계시키는 가시적인 성과를 도출해 나가고 있습니다. |

|

| ③ LPS 영업 강화 및 고객군 다변화 |

반복적·장기적 계약이 가능한 시판 후 조사(LPS) 부문의 기존 고객 파트너십을 강화하고 신규 제약사를 발굴하여 안정적인 현금흐름 기반을 확충하려고 노력할 계획입니다. [현재 진행 사항] 1) 수요 증가에 따른 견적 대응 및 파트너십 고도화: 최근 시장 내 시판 후 조사(LPS) 수요 확대로 인해 국내외 제약사로부터의 견적 요청(RFP)이 유의미하게 증가하고 있습니다. 당사는 이에 신속하고 정확한 맞춤형 견적 제안으로 대응하는 한편, 다수의 프로젝트를 안정적으로 동시 수행할 수 있도록 기존 핵심 고객사와의 중장기 파트너십 체계를 한층 더 강화하고 있습니다. 2) 안정적 락인(Lock-in) 효과 창출: 고객사와의 긴밀한 협력 관계를 바탕으로 재계약률을 높이고, 신규 제약사 유치를 동시에 달성함으로써 장기적이고 예측 가능한 현금흐름(Cash Flow) 기반을 견고히 다져나가고 있습니다. |

|

| ④ 글로벌 네트워크 기반 다국가 임상 수주 |

해외 CRO 및 전문 연구기관과의 협력을 통해, 아시아 지역 임상 인프라를 필요로 하는 글로벌 스폰서의 다국가 임상시험을 위탁받아 글로벌 수주 채널을 확대할 계획입니다. [현재 진행 사항] 현재 거래 중인 글로벌 제약사와의 긴밀한 관계 유지를 위해 지속적으로 노력하고 있으며, 시장 내 확대되는 다국가 임상 관련 견적 요청(RFP)에 적극적으로 대응하며 수주 확보에 집중하고 있습니다. 실질적으로 해외거래처 1곳과 26년 3분기 내 수주계약 체결 예정입니다. |

|

| ⑤ 계열사 임상(Captive) 수주 확보 |

최대주주인 현대바이오사이언스㈜ 는 현재 전립선암 임상시험을 당사의 내부 CRO사업부에서 진행하고 있습니다. 계열사에서 진행하는 신약 파이프라인 임상시험을 당사 내부 CRO 부문에서 직접 전담하여 수행할 예정입니다. 이를 통해 대규모 계열사 물량을 안정적으로 확보함으로써 외부 시장 환경의 변동성과 무관한 안정적인 매출 기반을 확보하고자 합니다. [현재 진행 사항] 현재 최대주주의 전립선암 임상시험 프로젝트를 실제로 수주받아 내부 CRO 사업부에서 본 업무를 안정적으로 수행하고 있습니다. 아울러 향후 개발 예정인 추가 신약 파이프라인의 임상시험에 대해서도 당사가 전담하여 진행할 수 있도록 구체적인 세부 계획을 조율하고 있습니다. |

|

| ⑥ 해외 CRO 및 연구기관과의 전략적 파트너십 구축 | 글로벌 제약사 대상의 직접 영업 외에도, 아시아 지역 임상 인프라를 필요로 하는 해외 CRO 및 전문 연구기관과의 협력 네트워크를 구축하고 있습니다. 이를 통해 다국가 임상시험의 국내 수행 부분을 위탁받는 방식으로 수주 채널을 다변화하고, 글로벌 스폰서(Sponsor) 기반을 지속 확대할 계획입니다. [현재 진행 사항] 현재 영국 소재 Simbec-Orion과 전략적 협력 관계를 구축하여 글로벌 임상시험 수주 기회를 공동 검토하고 있으며, 베트남 자회사인 Smart Research를 포함한 아시아 지역 네트워크를 활용하여 글로벌 스폰서의 다국가 임상시험 수주 기회를 확대하고 있습니다. 또한 해외 CRO를 통해 국내 수행 파트너를 찾는 다국가 임상 과제에 대한 협의 및 견적 제출을 진행하고 있으며, 글로벌 프로젝트 참여 기회를 지속 확대하고 있습니다. |

|

| 비용구조 개선방안 |

AI 기반 프로세스 혁신을 통한 고정비 통제 |

당사는 현재 AI를 활용한 임상시험 결과보고서(CSR) 및 임상시험계획서(Protocol) 작성 알고리즘을 개발 중에 있습니다. 1차적으로 임상 통계 및 데이터 관리를 담당하는 MS 부서에 AI 시스템을 도입하여 프로세스를 효율화하고 있으며, 향후 약물감시(PV) 업무 등 전사 부서로 확대 적용할 계획입니다. 이를 통해 추가적인 인력 충원(고정비 증가) 없이 수주 물량을 소화함으로써 영업이익률을 개선하고자 노력할 계획입니다. 현재 임상시험결과보고서(CSR) 작성 업무를 중심으로 AI 활용 가능성을 검토하고 있으며, 문서 작성 과정의 효율성 향상 및 반복 업무 감소를 위한 내부 검증을 진행하고 있습니다. 아직 도입 초기 단계이나 향후 임상시험계획서(Protocol), 임상 통계 및 데이터관리 업무를 비롯하여 사업개발(BD) 부문의 견적서 및 제안서(Proposal) 작성, 유사 과제 분석, 원가 산출 지원 등으로 활용 범위를 점진적으로 확대할 계획입니다. |

(주5) 정정 후

4) 최대주주 현대바이오사이언스(주) 및 특수관계인 (주)씨앤팜과의 현금거래 내역

당사는 현대바이오사이언스(주)와 2024년 07월 25일 페니트리움 관련 유방암 항암제와 폐암 항암제의 특허 전용실시권 거래로 9,100백만원의 현금거래로 출금 내역이 있으며, 당사가 발행한 3회차 전환사채의 콜옵션 취득대가 및 양도대금으로 1,848백만원의 현금 유입이 있었습니다. 또한, (주)씨앤팜과 자가면역질환(류마티스관절염 등) 관련 특허 전용실시권 관련 특허보증금 지급을 위해 2,400백만원의 현금 유출이 있었으며, 당사가 발행한 3회차 전환사채의 콜옵션 취득대가 및 양도대금으로 375백만원의 현금 유입이 있었습니다.

| [현대바이오사이언스(주) 및 (주)씨앤팜과의 주요 현금거래 내역] |

| (단위 : 백만원) |

| 거래처 | 거래일 | 입금 | 출금 | 적요 |

|---|---|---|---|---|

| ㈜씨앤팜 | 2024-09-27 | 2 | - | 3회차 전환사채 콜옵션 취득 대가 |

| 2024-12-27 | 2 | - | ||

| 2025-03-27 | 2 | - | ||

| 2025-06-26 | 2 | - | ||

| 2025-08-27 | 364 | - | 3회차 전환사채 콜옵션 양도대금 | |

| 2025-09-01 | 3 | - | 3회차 전환사채 콜옵션 취득 대가 | |

| 2025-09-08 | - | 200 | 특허보증금 | |

| 2025-10-02 | - | 200 | ||

| 2025-11-05 | - | 200 | ||

| 2025-12-05 | - | 200 | ||

| 2026-01-05 | - | 200 | ||

| 2026-02-05 | - | 200 | ||

| 2026-02-27 | - | 300 | ||

| 2026-02-27 | - | 900 | ||

| 소 계 | 375 | 2,400 | - | |

| (주)현대바이오사이언스 | 2024-07-25 | - | 9,100 | 기술실시권 양수 |

| 2024-09-27 | 9 | - | 3회차 전환사채 콜옵션 취득 대가 | |

| 2024-12-23 | 9 | - | ||

| 2025-03-27 | 9 | - | ||

| 2025-06-26 | 9 | - | ||

| 2025-10-27 | 1,812 | - | 3회차 전환사채 콜옵션 양도대금 | |

| 소 계 | 1,848 | 9,100 | - | |

| 주) 상기 관계사 거래는 모두 이사회 결의, 감사의 확인 또는 관련 법령에 따른 절차를 거쳐 정상적으로 수행된 거래입니다. 당사는 금번 공모 자금을 최대주주 및 관계사에 지급하거나 이를 통한 거래에 사용하지 않을 것임을 명확히 밝힙니다. 향후 관계사 거래가 발생하는 경우 관련 법령 및 공시 규정에 따라 즉시 공시하겠습니다. |

(주6) 정정 전

[자기자본의 50%를 초과하는 법인세비용차감전계속사업손실 발생 여부 검토]

당사는 2024년부터 페니트리움 기술의 독점적 실시권을 양도받은 후 항암 신약 개발을 위한 연구개발비가 증가하였으며, CRO 관련 수주 감소로 인해 실적이 지속 악화되며 법인세비용차감전계속사업손실이 2023년 1,776백만원, 2024년 18,232백만원, 2025년 14,713백만원으로 최근 2년간 빠르게 그 규모가 확대되는 모습을 보이고 있습니다. 손실이 누적되면서 당사의 자본총계 역시 2023년 27,128백만원, 2024년 6,629백만원, 2025년 21,527백만원으로 급격히 감소하였고, 이에 따라 법인세비용차감전계속사업손실률(법인세비용차감전계속사업손실/자기자본)이 2023년 6.55%, 2024년 275.03%, 2025년 68.35%를 기록하고 있습니다. 2026년 1분기의 경우 법인세비용차감전계속산업손실이 1,867백만원 발생하였으며, 자기자본의 경우 31,895백만원으로 증가하였습니다.만약 단순 연환산 시 2026년 법인세비용차감전계속산업손실은 7,468백만원 발생할 것으로 예상되며, 자기자본의 경우 26,294백만원으로 감소하여 법인세비용차감전계속산업손실률은 28.40%이 될 것으로 예상됩니다.

「코스닥시장 상장규정」 제53조제1항제2호에 따라 최근 3사업연도 중 2사업연도에 각각 당해 사업연도말 자기자본의 50%를 초과하는 법인세비용차감전계속사업손실이 있고 최근 사업연도에 법인세비용차감전계속사업손실이 있는 경우 관리종목으로 지정되게 됩니다. 당사는 최근 3사업연도 중 2024년 자기자본의 50%를 초과하는 법인세비용차감전계속사업손실이 발생하였으며, 2025년에는 자기자본의 68.35%를 초과하는 법인세비용차감전계속사업손실이 발생하였으나, 이 중 파생상품평가손실을 차감 시 42.83% 발생하여 50% 미만으로 발생하였습니다.

다만, 금번 주주배정 후 실권주 일반공모로 자금이 유입되지 않은 상황에서 향후 법인세차감전순손실이 2023~2025년 평균 수준으로 지속될 경우, 2026년에는 법인세차감전순손실률이 50%를 초과하고, 2027년에는 완전자본잠식에 이를 가능성이 높습니다. 이후 2027년에도 추가 법인세차감전순손실이 자기자본의 50% 초과 시 상장폐지실질심사를 받을 가능도 있고 심사 후 상장폐지가 될 가능성도 있습니다.

| [최근 3년간 파생상품평가손익을 제외한 법인세비용차감전 계속사업손실률 추이] |

| (단위: 백만원, %) |

| 구분 | 2026년 1분기 | 2025년 | 2024년 | 2023년 |

|---|---|---|---|---|

| 법인세비용차감전계속사업손실 | -1,867 | -14,713 | -18,232 | -1,776 |

| 리픽싱조건부 금융상품 관련된 파생상품평가손실 | - | 5,493 | 181 | - |

| 조정 후 법인세비용차감전계속사업손실 (주1) |

-7,468 | -9,220 | -18,051 | -1,776 |

| 자기자본 (주2) |

26,294 | 21,527 | 6,629 | 27,128 |

| 법인세비용차감전계속사업손실률 | 7.09% | 68.35% | 275.03% | 6.55% |

| 조정후 법인세비용차감전계속사업손실률 | 28.40% | 42.83% | 272.30% | 6.55% |

| 주1) 2026년 1분기 법인세비용차감전계속사업손실을 단순 연환산하였습니다. |

| 주2) 2026년말 기준 2026년 1분기 법인세비용차감전계속사업손실을 단순 연환산한만큼 자기자본에서 차감하였습니다. |

[자본잠식 여부 검토]

「코스닥시장 상장규정」제53조제1항제3호와 제4호에 따라 매 사업연도 말을 기준으로 다음의 어느 하나에 해당하는 경우 A) 최근 사업연도말을 기준으로 자본잠식률 50%이상 / B) 최근 사업연도말을 기준으로 자기자본 10억원 미만인 경우 관리종목으로 지정됩니다. 특히, 최근 코스닥시장 상장규정 개정예고에 의하면 반기보고서 기준 완전자본잠식이 될 경우 상장적격성 실질심사를 받을 가능성이 높습니다.

당사는 2026년 1분기말 기준 자기자본 31,895백만원, 자본금 5,547백만원으로 자본잠식에 해당하지 않습니다. 그러나 금번 주주배정 후 실권주 일반공모로 인한 대금이 납입되지 않은 상황에서 2023~2025년 평균 당기순손실이 발생할 경우 2027년에는 완전자본잠식이 될 가능성이 있습니다. 당사의 계획과 달리 금번 주주배정 후 실권주 일반공모를 통한 자본 확충이 실패할 경우, 향후에는 관리종목으로 지정될 수 있으며, 더 나아가 완전자본잠식에 이를 경우 상장폐지 위험에 직면할 수 있습니다. 이에 따라 투자자 여러분께서는 본 유상증자의 철회에 따른 자본잠식 및 상장폐지 가능성을 신중히 검토해 주시기 바랍니다.

| [관리종목 지정 관련 주요 재무사항 검토] | |

| (단위 : 백만원) | |

| 구분 | 2027년(주3) | 2026년(주3) | 2026년 1분기 | 2025년 | 2024년 | 2023년 |

|---|---|---|---|---|---|---|

| 비지배지분 제외 자기자본 | - | 10,601 | 31,895 | 21,527 | 6,629 | 27,128 |

| 자본금 | 5,547 | 5,547 | 5,547 | 5,547 | 4,299 | 2,184 |

| 자본잠식률 | 완전자본잠식 | - | - | - | - | - |

| 주1: 자본잠식률 = 1-{비지배지분 제외 자본총계 / 자본금} 주2: 연결기준 자본잠식률은 자기자본에서 비지배지분을 제외한 지배기업소유지분을 기준으로 산정 주3: 자본잠식률 시뮬레이션은 금번 주주배정 후 실권주 일반공모로 인한 대금이 납입되지 않은 상황에서 2023~2025년 평균 당기순손실이 발생할 경우의 시뮬레이션입니다. |

(주6) 정정 후

[자기자본의 50%를 초과하는 법인세비용차감전계속사업손실 발생 여부 검토]

당사는 2024년부터 페니트리움 기술의 독점적 실시권을 양도받은 후 항암 신약 개발을 위한 연구개발비가 증가하였으며, CRO 관련 수주 감소로 인해 실적이 지속 악화되며 법인세비용차감전계속사업손실이 2023년 1,776백만원, 2024년 18,232백만원, 2025년 14,713백만원으로 최근 2년간 빠르게 그 규모가 확대되는 모습을 보이고 있습니다. 손실이 누적되면서 당사의 자본총계 역시 2023년 27,128백만원, 2024년 6,629백만원, 2025년 21,527백만원으로 급격히 감소하였고, 이에 따라 법인세비용차감전계속사업손실률(법인세비용차감전계속사업손실/자기자본)이 2023년 6.55%, 2024년 275.03%, 2025년 68.35%를 기록하고 있습니다. 2026년 1분기의 경우 법인세비용차감전계속산업손실이 1,867백만원 발생하였으며, 자기자본의 경우 31,895백만원으로 증가하였습니다.만약 단순 연환산 시 2026년 법인세비용차감전계속산업손실은 7,468백만원 발생할 것으로 예상되며, 자기자본의 경우 26,294백만원으로 감소하여 법인세비용차감전계속산업손실률은 28.40%이 될 것으로 예상됩니다.

한편, 2026년 1분기 자기자본이 증가한 주요 사유는 당사가 보유한 현대바이오사이언스(주)의 주가 상승에 따라 기타포괄 공정가치측정 금융손익이 11,889백만원 증가하였기 때문입니다.

| [당사 기타포괄 공정가치측정 금융자산 내역] |

| (단위 : 백만원) |

| 일 자 | 구분 | 주식수 | 지분율 | 취득원가 | 공정가치 | 장부가액 | 미실현보유손익 |

|---|---|---|---|---|---|---|---|

| 2026.03.31 | 현대바이오사이언스 주식회사 | 1,426,394 | 1.5% | 7,561 | 18,971 | 18,971 | 11,410 |

| 2025.12.31 | 현대바이오사이언스 주식회사 | 1,426,394 | 1.5% | 7,561 | 7,082 | 7,082 | (479) |

향후 해당 주가의 하락 시나리오에 따라 당사의 자기자본 및 법인세차감전계속사업손실률이 변동할 수 있으며, 이에 따라 관리종목이 될 가능성이 있습니다. 주가가 2026년 3월말 13,300원 대비 60% 하락한 5,320원 이상 하락 시 법인세비용차감전계속사업손실/자기자본이 50% 이상이 되어 관리종목으로 지정될 가능성이 있습니다.

| [현대바이오사이언스(주) 주가하락에 따른 시나리오] |

| (단위 : 백만원) |

| 구분 | 주식수 | 지분율 | 취득원가 | 26.03.31 주가 기준 | 공정가치 | 장부가액 | 미실현보유손익 | 자기자본 | 법인세비용차감전계속사업손실 단순 연환산 7,468백만원 감안 시 자기자본 |

법인세비용차감전계속사업손실 /자기자본 |

|---|---|---|---|---|---|---|---|---|---|---|

| 26.03.31 | 1,426,394 | 1.5% | 7,561 | 13,300 | 18,971 | 18,971 | 11,410 | 31,895 | 26,294 | 28.40% |

| 10% 하락 시 | 11,970 | 17,074 | 17,074 | 9,513 | 29,998 | 24,397 | 30.61% | |||

| 20% 하락 시 | 10,640 | 15,177 | 15,177 | 7,616 | 28,101 | 22,500 | 33.19% | |||

| 30% 하락 시 | 9,310 | 13,277 | 13,277 | 5,718 | 26,203 | 20,602 | 36.25% | |||

| 40% 하락 시 | 7,980 | 11,383 | 11,383 | 3,822 | 24,307 | 18,706 | 39.92% | |||

| 50% 하락 시 | 6,650 | 9,486 | 9,486 | 1,924 | 22,409 | 16,808 | 44.43% | |||

| 60% 하락 시 | 5,320 | 7,588 | 7,588 | 27 | 20,512 | 14,911 | 50.08% | |||

| 70% 하락 시 | 3,990 | 5,691 | 5,691 | (1,869) | 18,616 | 13,015 | 57.38% | |||

| 80% 하락 시 | 2,660 | 3,794 | 3,794 | (3,767) | 16,718 | 11,117 | 67.18% | |||

| 90% 하락 시 | 1,330 | 1,897 | 1,897 | (5,664) | 14,821 | 9,220 | 81.00% |

「코스닥시장 상장규정」 제53조제1항제2호에 따라 최근 3사업연도 중 2사업연도에 각각 당해 사업연도말 자기자본의 50%를 초과하는 법인세비용차감전계속사업손실이 있고 최근 사업연도에 법인세비용차감전계속사업손실이 있는 경우 관리종목으로 지정되게 됩니다. 당사는 최근 3사업연도 중 2024년 자기자본의 50%를 초과하는 법인세비용차감전계속사업손실이 발생하였으며, 2025년에는 자기자본의 68.35%를 초과하는 법인세비용차감전계속사업손실이 발생하였으나, 이 중 파생상품평가손실을 차감 시 42.83% 발생하여 50% 미만으로 발생하였습니다.

다만, 금번 주주배정 후 실권주 일반공모로 자금이 유입되지 않은 상황에서 향후 법인세차감전순손실이 2023~2025년 평균 수준으로 지속될 경우, 2026년에는 법인세차감전순손실률이 50%를 초과하고, 2027년에는 완전자본잠식에 이를 가능성이 높습니다. 이후 2027년에도 추가 법인세차감전순손실이 자기자본의 50% 초과 시 상장폐지실질심사를 받을 가능도 있고 심사 후 상장폐지가 될 가능성도 있습니다.

| [최근 3년간 파생상품평가손익을 제외한 법인세비용차감전 계속사업손실률 추이] |

| (단위: 백만원, %) |

| 구분 | 2026년 1분기 | 2025년 | 2024년 | 2023년 |

|---|---|---|---|---|

| 법인세비용차감전계속사업손실 | -1,867 | -14,713 | -18,232 | -1,776 |

| 리픽싱조건부 금융상품 관련된 파생상품평가손실 | - | 5,493 | 181 | - |

| 조정 후 법인세비용차감전계속사업손실 (주1) |

-7,468 | -9,220 | -18,051 | -1,776 |

| 자기자본 (주2) |

26,294 | 21,527 | 6,629 | 27,128 |

| 법인세비용차감전계속사업손실률 | 7.09% | 68.35% | 275.03% | 6.55% |

| 조정후 법인세비용차감전계속사업손실률 | 28.40% | 42.83% | 272.30% | 6.55% |

| 주1) 2026년 1분기 법인세비용차감전계속사업손실을 단순 연환산하였습니다. |

| 주2) 2026년말 기준 2026년 1분기 법인세비용차감전계속사업손실을 단순 연환산한만큼 자기자본에서 차감하였습니다. |

[자본잠식 여부 검토]

「코스닥시장 상장규정」제53조제1항제3호와 제4호에 따라 매 사업연도 말을 기준으로 다음의 어느 하나에 해당하는 경우 A) 최근 사업연도말을 기준으로 자본잠식률 50%이상 / B) 최근 사업연도말을 기준으로 자기자본 10억원 미만인 경우 관리종목으로 지정됩니다. 특히, 최근 코스닥시장 상장규정 개정예고에 의하면 반기보고서 기준 완전자본잠식이 될 경우 상장적격성 실질심사를 받을 가능성이 높습니다.

당사는 2026년 1분기말 기준 자기자본 31,895백만원, 자본금 5,547백만원으로 자본잠식에 해당하지 않습니다. 그러나 금번 주주배정 후 실권주 일반공모로 인한 대금이 납입되지 않은 상황에서 2023~2025년 평균 당기순손실이 발생할 경우 2027년에는 완전자본잠식이 될 가능성이 있습니다. 당사의 계획과 달리 금번 주주배정 후 실권주 일반공모를 통한 자본 확충이 실패할 경우, 향후에는 관리종목으로 지정될 수 있으며, 더 나아가 완전자본잠식에 이를 경우 상장폐지 위험에 직면할 수 있습니다. 이에 따라 투자자 여러분께서는 본 유상증자의 철회에 따른 자본잠식 및 상장폐지 가능성을 신중히 검토해 주시기 바랍니다.

| [관리종목 지정 관련 주요 재무사항 검토] | |

| (단위 : 백만원) | |

| 구분 | 2027년(주3) | 2026년(주3) | 2026년 1분기 | 2025년 | 2024년 | 2023년 |

|---|---|---|---|---|---|---|

| 비지배지분 제외 자기자본 | - | 10,601 | 31,895 | 21,527 | 6,629 | 27,128 |

| 자본금 | 5,547 | 5,547 | 5,547 | 5,547 | 4,299 | 2,184 |

| 자본잠식률 | 완전자본잠식 | - | - | - | - | - |

| 주1: 자본잠식률 = 1-{비지배지분 제외 자본총계 / 자본금} 주2: 연결기준 자본잠식률은 자기자본에서 비지배지분을 제외한 지배기업소유지분을 기준으로 산정 주3: 자본잠식률 시뮬레이션은 금번 주주배정 후 실권주 일반공모로 인한 대금이 납입되지 않은 상황에서 2023~2025년 평균 당기순손실이 발생할 경우의 시뮬레이션입니다. |

| [현대바이오사이언스(주) 주가하락에 따른 시나리오] |

| (단위 : 백만원) |

| 구분 | 주식수 | 지분율 | 취득원가 | 26.03.31 주가 기준 | 공정가치 | 장부가액 | 미실현보유손익 | 자기자본 | 법인세비용차감전계속사업손실 단순 연환산 7,468백만원 감안 시 자기자본 |

자본금/자기자본 |

|---|---|---|---|---|---|---|---|---|---|---|

| 26.03.31 | 1,426,394 | 1.5% | 7,561 | 13,300 | 18,971 | 18,971 | 11,410 | 31,895 | 26,294 | 21.1% |

| 10% 하락 시 | 11,970 | 17,074 | 17,074 | 9,513 | 29,998 | 24,397 | 22.7% | |||

| 20% 하락 시 | 10,640 | 15,177 | 15,177 | 7,616 | 28,101 | 22,500 | 24.7% | |||

| 30% 하락 시 | 9,310 | 13,277 | 13,277 | 5,718 | 26,203 | 20,602 | 26.9% | |||

| 40% 하락 시 | 7,980 | 11,383 | 11,383 | 3,822 | 24,307 | 18,706 | 29.7% | |||

| 50% 하락 시 | 6,650 | 9,486 | 9,486 | 1,924 | 22,409 | 16,808 | 33.0% | |||

| 60% 하락 시 | 5,320 | 7,588 | 7,588 | 27 | 20,512 | 14,911 | 37.2% | |||

| 70% 하락 시 | 3,990 | 5,691 | 5,691 | (1,869) | 18,616 | 13,015 | 42.6% | |||

| 80% 하락 시 | 2,660 | 3,794 | 3,794 | (3,767) | 16,718 | 11,117 | 49.9% | |||

| 90% 하락 시 | 1,330 | 1,897 | 1,897 | (5,664) | 14,821 | 9,220 | 60.2% |

(주7) 정정 전

당사는 2024년부터 페니트리움 기술의 독점적 실시권을 양도받은 후 항암 신약 개발을 위한 연구개발비가 증가하였으며, CRO 관련 수주 감소로 인해 실적이 지속 악화되며 법인세비용차감전계속사업손실이 2023년 1,776백만원, 2024년 18,232백만원, 2025년 14,713백만원으로 최근 2년간 빠르게 그 규모가 확대되는 모습을 보이고 있습니다. 손실이 누적되면서 당사의 자본총계 역시 2023년 27,128백만원, 2024년 6,629백만원, 2025년 21,527백만원으로 급격히 감소하였고, 이에 따라 법인세비용차감전계속사업손실률(법인세비용차감전계속사업손실/자기자본)이 2023년 6.55%, 2024년 275.03%, 2025년 68.35%를 기록하고 있습니다. 만약 단순 연환산 시 2026년 법인세비용차감전계속산업손실은 7,468백만원 발생할 것으로 예상되며, 자기자본의 경우 26,294백만원으로 감소하여 법인세비용차감전계속산업손실률은 28.40%이 될 것으로 예상됩니다.

다만, 금번 주주배정 후 실권주 일반공모로 자금이 유입되지 않은 상황에서 향후 법인세차감전순손실이 2023~2025년 평균 수준으로 지속될 경우, 2026년에는 법인세차감전순손실률이 50%를 초과하고, 2027년에는 완전자본잠식에 이를 가능성이 높습니다. 이후 2027년에도 추가 법인세차감전순손실이 자기자본의 50% 초과 시 상장폐지실질심사를 받을 가능도 있고 심사 후 상장폐지가 될 가능성도 있습니다.

| [최근 3년간 파생상품평가손익을 제외한 법인세비용차감전 계속사업손실률 추이] |

| (단위: 백만원, %) |

| 구분 | 2026년 1분기 | 2025년 | 2024년 | 2023년 |

|---|---|---|---|---|

| 법인세비용차감전계속사업손실 | -1,867 | -14,713 | -18,232 | -1,776 |

| 리픽싱조건부 금융상품 관련된 파생상품평가손실 | - | 5,493 | 181 | - |

| 조정 후 법인세비용차감전계속사업손실 (주1) |

-7,468 | -9,220 | -18,051 | -1,776 |

| 자기자본 (주2) |

26,294 | 21,527 | 6,629 | 27,128 |

| 법인세비용차감전계속사업손실률 | 7.09% | 68.35% | 275.03% | 6.55% |

| 조정후 법인세비용차감전계속사업손실률 | 28.40% | 42.83% | 272.30% | 6.55% |

| 주1) 2026년 1분기 법인세비용차감전계속사업손실을 단순 연환산하였습니다. |

| 주2) 2026년말 기준 2026년 1분기 법인세비용차감전계속사업손실을 단순 연환산한만큼 자기자본에서 차감하였습니다. |

당사는 2026년 1분기말 기준 자기자본 31,895백만원, 자본금 5,547백만원으로 자본잠식에 해당하지 않습니다. 그러나 금번 주주배정 후 실권주 일반공모로 인한 대금이 납입되지 않은 상황에서 2023~2025년 평균 당기순손실이 발생할 경우 2027년에는 완전자본잠식이 될 가능성이 있습니다. 당사의 계획과 달리 금번 주주배정 후 실권주 일반공모를 통한 자본 확충이 실패할 경우, 향후에는 관리종목으로 지정될 수 있으며, 더 나아가 완전자본잠식에 이를 경우 상장폐지 위험에 직면할 수 있습니다. 이에 따라 투자자 여러분께서는 본 유상증자의 철회에 따른 자본잠식 및 상장폐지 가능성을 신중히 검토해 주시기 바랍니다.

| [관리종목 지정 관련 주요 재무사항 검토] | |

| (단위 : 백만원) | |

| 구분 | 2027년(주3) | 2026년(주3) | 2026년 1분기 | 2025년 | 2024년 | 2023년 |

|---|---|---|---|---|---|---|

| 비지배지분 제외 자기자본 | - | 10,601 | 31,895 | 21,527 | 6,629 | 27,128 |

| 자본금 | 5,547 | 5,547 | 5,547 | 5,547 | 4,299 | 2,184 |

| 자본잠식률 | 완전자본잠식 | - | - | - | - | - |

| 주1: 자본잠식률 = 1-{비지배지분 제외 자본총계 / 자본금} 주2: 연결기준 자본잠식률은 자기자본에서 비지배지분을 제외한 지배기업소유지분을 기준으로 산정 주3: 자본잠식률 시뮬레이션은 금번 주주배정 후 실권주 일반공모로 인한 대금이 납입되지 않은 상황에서 2023~2025년 평균 당기순손실이 발생할 경우의 시뮬레이션입니다. |

나) 자금조달 방안 선정 배경

당사는 자체 신약개발 역량을 기반으로 임상시험수탁기관(CRO: Contract Research Organization) 서비스 사업을 영위하고 있었으나, 2024년부터는 약물전달 기술 기반 개량신약 개발 플랫폼인 Penetrium(페니트리움)을 중심으로 신약 연구개발을 수행하고 있습니다.

신약 연구개발 및 임상시험을 진행하기 위해서는 대규모 자금이 필요하며, 당사는 금번 연구개발 및 영업 네트워크 확대를 위한 자금의 조달 방안으로 주주배정 후 실권주 일반공모 유상증자를 선정하기에 앞서 다양한 자금조달의 방안들에 대한 전략적인 검토를 진행하였습니다.

(1) 채권 발행 및 금융권 차입을 통한 자금 조달

당사는 신약 개발 전문회사로서 최근 3개년 동안 영업이익이 발생한 바가 없으며, 매년 대규모 연구개발비 지출로 인해 영업적자 및 당기순손실이 발생하고 있습니다.

| [최근 3개년 및 2026년 1분기 재무안정성 지표 현황] |

| (단위: 백만원) |

| 구분 | 2026년 1분기 | 2025년 | 2024년 | 2023년 |

| 자산총계 | 42,489 | 32,792 | 28,527 | 44,214 |

| 유동자산 | 5,969 | 9,347 | 11,319 | 25,555 |

| 비유동자산 | 36,520 | 23,446 | 17,208 | 18,659 |

| 부채총계 | 10,594 | 11,265 | 21,898 | 17,087 |

| 유동부채 | 9,927 | 10,493 | 20,545 | 15,297 |

| 비유동부채 | 667 | 772 | 1,354 | 1,790 |

| 자본총계 | 31,895 | 21,527 | 6,629 | 27,128 |

| 자본금 | 5,547 | 5,547 | 4,299 | 2,184 |

| 자본잉여금 | 47,425 | 47,425 | 18,309 | 20,419 |

| 이익잉여금(결손금) | (18,286) | (28,309) | (12,065) | 8,276 |

| 부채비율 | 33.22% | 52.33% | 330.36% | 62.99% |

| 유동비율 | 60.13% | 89.08% | 55.09% | 167.06% |

| 총차입금 | 5,000 | 5,000 | 8,243 | 6,927 |

| 차입금 의존도 | 11.77% | 15.25% | 28.90% | 15.67% |

| 주1) 부채비율 = 부채총계 / 자본총계 주2) 총차입금 = 단기차입금+유동성장기부채+전환사채+장기차입금+상환전환우선주 주3) 차입금 의존도 = 총차입금/자산총계 |

당사의 신약 개발 사업 고유의 특성상 파이프라인의 라이선스 아웃에 따른 계약금 및 마일스톤 수취 이전까지는 당기순손실 상황이 지속될 것으로 예상됩니다. 또한, 신약 개발 사업 구조 특성 상 연구개발에 회사의 자원이 집중되어 담보로 설정가능한 유형자산이 2025년말 기준 약 12,487백만원으로 제한적인 상황입니다. 이에 따라 당사는 금번 자금조달을 검토하는 과정에서 금융기관으로부터의 채권 발행 또는 대규모 차입금의 차입은 불가능하다고 판단하였습니다.

(2) 사모 주식연계채권을 통한 자금조달