|

|

글로벌 로봇 시스템 통합 시장 규모 |

정 정 신 고 (보고)

| 2026년 05월 14일 |

| 1. 정정대상 공시서류 : | 증권신고서 |

| 2. 정정대상 공시서류의 최초제출일 : | 2026년 04월 24일 |

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2026년 04월 24일 | 증권신고서(지분증권) | 최초 제출 |

| 2026년 05월 14일 | [기재정정]증권신고서(지분증권) | 정정요구 및 2026년 1분기보고서 제출에 따른 정정(파란색) |

| 3. 정정사항 |

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| - 단순 오타 및 표현 수정 등은 별도의 색깔표시 및 정오표 기입 없이 정정하였습니다. - 요약정보에는 본문의 정정사항을 반영하였으며, 정오표를 별도로 기재하지 않았습니다. - 금번 정정신고서 제출 사유는 금융감독원의 정정요구 및 2026년 1분기보고서 제출에 따른 정정이며, 정정사항 확인의 편의를 위해 해당부분은 '굵은 파란색 글씨체'로 기재하였습니다. |

||||

| 제1부 모집 또는 매출에 관한 사항 - III. 투자위험요소 - 1. 사업위험 | ||||

| 전문 | 예 | 정정요구 | - | (주1) 신규 기재 |

| 나. 시장 성장 둔화 위험 | 예 | 정정요구 | (주2) 정정 전 | (주2) 정정 후 |

| 다. 산업 육성 정책 및 로봇 인증 규제 변화에 따른 위험 | 예 | 정정요구 | (주3) 정정 전 | (주3) 정정 후 |

| 라. 피지컬 AI(Physical AI) 상용화 지연에 따른 위험 | 예 | 정정요구 | (주4) 정정 전 | (주4) 정정 후 |

| 마. 시장 내 경쟁 심화로 인한 수익성 악화 위험 | 예 | 정정요구 | (주5) 정정 전 | (주5) 정정 후 |

| 바. 로봇 시장 내 대체 기술 등장 위험 | 예 | 정정요구 | (주6) 정정 전 | (주6) 정정 후 |

| 사. 매출의 계절성에 따른 위험 | 예 | 정정요구 | (주7) 정정 전 | (주7) 정정 후 |

| 자. 핵심 인력 관리 관련 위험 | 예 | 정정요구 | (주8) 정정 전 | (주8) 정정 후 |

| 차. 정부 연구개발 과제 수행 관련 위험 | 예 | 정정요구 / 1분기보고서 제출 | (주9) 정정 전 | (주9) 정정 후 |

| 타. 원재료 수급 위험 | 예 | 정정요구 / 1분기보고서 제출 | (주10) 정정 전 | (주10) 정정 후 |

| 제1부 모집 또는 매출에 관한 사항 - III. 투자위험요소 - 2. 회사위험 | ||||

| [재무사항 총괄표] | 아니오 | 1분기보고서 제출 | (주11) 정정 전 | (주11) 정정 후 |

| 가. 상장 당시 추정 실적과 현재 실적의 높은 괴리율 위험 | 예 | 정정요구 | - | (주12) 신규 기재 |

| 나. 수익성 악화 위험 | 예 | 정정요구 / 1분기보고서 제출 | (주13) 정정 전 | (주13) 정정 후 |

| 다. 재무안정성 관련 위험 | 예 | 정정요구 / 1분기보고서 제출 | (주14) 정정 전 | (주14) 정정 후 |

| 라. 매출채권 및 재고자산 관련 위험 | 예 | 정정요구 / 1분기보고서 제출 | (주15) 정정 전 | (주15) 정정 후 |

| 마. 현금흐름 관련 위험 | 예 | 정정요구 / 1분기보고서 제출 | (주16) 정정 전 | (주16) 정정 후 |

| 바. 담보 제공 자산 관련 위험 | 아니오 | 1분기보고서 제출 | (주17) 정정 전 | (주17) 정정 후 |

| 사. 특수관계자 거래 관련 위험 | 예 | 정정요구 / 1분기보고서 제출 | (주18) 정정 전 | (주18) 정정 후 |

| 아. 최대주주 지분희석 및 경영권 관련 위험 | 예 | 정정요구 | - | (주19) 신규 기재 |

| 자. 우발채무 등에 관한 위험 | 아니오 | 1분기보고서 제출 | (주20) 정정 전 | (주20) 정정 후 |

| 카. 잦은 자금조달 관련 위험 | 예 | 정정요구 | - | (주21) 신규 기재 |

| 제1부 모집 또는 매출에 관한 사항 - III. 투자위험요소 - 3. 기타위험 | ||||

| 가. 중점심사 선정 가능성 및 증권신고서 정정에 따른 일정 지연 위험 | 예 | 정정요구 | (주22) 정정 전 | (주22) 정정 후 |

| 나. 투자 주의/경고/위험 종목 지정에 따른 위험 | 예 | 정정요구 | (주23) 정정 전 | (주23) 정정 후 |

| 다. 관리종목 지정 및 상장폐지 관련 위험 | 예 | 정정요구 | (주24) 정정 전 | (주24) 정정 후 |

| 제1부 모집 또는 매출에 관한 사항 - IV. 인수인의 의견 | 예 | 정정요구 / 1분기보고서 제출 | (주25) 정정 전 | (주25) 정정 후 |

| 제1부 모집 또는 매출에 관한 사항 - V. 자금의 사용목적 | 예 | 정정요구 | (주26) 정정 전 | (주26) 정정 후 |

| 제2부 발행인에 관한 사항 | ||||

| 2026년 1분기보고서 제출로 인하여 내용 전반이 변경되었으므로, 본문 내 별도의 색상 표시를 생략하였으며, 본 정오표에도 별도 기재하지 않았습니다. | ||||

(주1) 신규 기재

| 【투자자 유의사항】 |

|---|

| ■ 금번 유상증자를 청약하고자 하는 투자자들은 투자결정을 하기전에 증권신고서의 다른 기재 부분 뿐만 아니라 특히 아래 기재된 투자위험요소를 주의깊게 검토한 후 이를 고려하여 최종적인 투자판단을 하시기 바랍니다. ■ 당사는 본 증권신고서를 통하여 청약 전에 투자자께서 숙지하셔야 하는 부분에 대하여 성실히 기재하고자 노력하고 있습니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없으므로, 투자자는 아래 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 자신의 독자적이고도 세밀한 판단에 의해야 합니다. 따라서 증권신고서에 기재된 사항은 투자 판단 시 참고 자료로 활용하실 것을 권고드리며, 투자자의 투자 판단에 대한 결과는 투자자 본인에게 귀속됨을 다시 한번 알려드립니다. ■ 만일, 아래 기재한 투자위험요소가 실제로 발생하는 경우, 당사의 사업, 재무상태, 기타 영업활동에 중대한 부정적 영향을 미칠 수 있으며, 이에 따라 투자자가 금번 공모과정에서 취득하게 되는 당사 주식의 시장가격이 하락하여 투자금액의 일부 또는 전부를 잃게 될 수도 있음을 유의하시기 바랍니다. ■ 2009년 2월 4일부로 시행된 「자본시장과 금융투자업에 관한 법률」 제124조에 의거 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자 (전문투자자, 그밖에 대통령령으로 정하는 자를 제외함) 에게 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 안됩니다. 다만, 「자본시장과 금융투자업에 관한 법률 시행령」 제132조에 의거하여 투자설명서를 받기를 거부한다는 의사를 서면으로 표시한 자는 투자설명서의 교부없이 청약이 가능합니다. ■ 본 공시서류의 기재사항은 투자 결정을 위한 참고사항일 뿐이며, 투자에 대한 모든 손익 및 투자책임은 투자자 본인에게 귀속됨을 다시 한 번 말씀드립니다. |

당사는 주된 사업부문을 영위하는 데 있어 중대한 영향을 미친다고 판단되는 사항들을 위주로 투자위험요소를 작성하였습니다. 그럼에도 불구하고 당사와 관련성이 적다고 판단하거나 미처 파악하지 못한 원인으로 인해 경영환경이 악화될 가능성을 배제할 수 없습니다. 투자자께서는 아래 기재한 투자위험요소 뿐만 아니라 다양한 정보를 면밀히 검토하시어 금번 유상증자에 대한 의사결정을 내리시기 바랍니다.

아울러 당사는 본 투자위험요소가 일반 투자자에게도 명확히 이해될 수 있도록, 본문에 사용된 전문 용어 중 일반 투자자가 인지하기 어려울 수 있는 용어를 별도로 정리하여 다음과 같이 용어설명을 첨부하였습니다. 본 용어설명은 본문의 이해를 보조하기 위한 목적으로 작성된 것이며, 보다 상세한 내용은 각 투자위험요소 본문을 참고하여 주시기 바랍니다.

| [주요 용어 설명] |

| 용어 | 영문 / 풀이 | 의미 |

| SOC | Social Overhead Capital | 도로나 항만, 전력망 등 경제 활동의 기반이 되는 사회기반시설 |

| 리쇼어링 | Reshoring | 해외에 나가 있던 자국 기업의 생산시설을 다시 본국으로 되돌아오게 하는 것 |

| UX | User Experience | 사용자가 제품이나 시스템을 사용하면서 느끼는 전반적인 경험과 만족도 |

| 협동로봇 | Collaborative Robots (Cobot) |

산업 현장에서 사람과 같은 공간에서 안전하게 상호작용하며 함께 일할 수 있는 로봇 |

| 휴머노이드 | Humanoid | 사람의 신체 구조와 형태를 닮아 인간의 환경에서 작업할 수 있는 로봇 |

| 토크 | Torque | 물체를 회전시키는 물리량(회전력). 로봇 관절이 낼 수 있는 힘을 나타냄 |

| 인더스트리 4.0 | Industry 4.0 | 정보통신기술(ICT)을 제조업에 융합하여 생산성을 높이는 4차 산업혁명 |

| 자율이동로봇 | AMR (Autonomous Mobile Robot) |

스스로 환경을 인지하고 장애물을 회피하여 목적지까지 자율적으로 이동하는 로봇 |

| 비전 시스템 | Vision System | 카메라와 센서로 주변의 시각적 정보를 수집하고 분석하는 로봇의 '눈' |

| 시스템 통합 | System Integration (SI) |

여러 독립된 하위 시스템과 장비들을 연결하여 하나의 완성된 전체 자동화 시스템으로 구축하는 작업 |

| 스마트 팩토리 | Smart Factory | 설계, 제조, 유통 전 과정에 디지털 자동화 및 AI 기술이 결합된 지능형 생산 공장 |

| IoT | Internet of Things | 각종 사물에 센서와 통신 기능을 내장하여 인터넷으로 연결하고 데이터를 주고받는 기술 |

| 레거시 | Legacy | 오래되어 낡았지만 여전히 사용되고 있는 기존 시스템·설비·기술 |

| 거대언어모델 | LLM (Large Language Model) |

방대한 양의 텍스트 데이터를 학습하여 인간의 언어를 이해하고 생성하는 AI 모델 |

| 현재 가동 대수 | UIO (Units In Operation) |

실제로 사용되고 있는 보급 대수 |

| VLA | Vision-Language-Action | 시각(Vision)과 언어(Language)를 이해하고 이를 바탕으로 로봇의 물리적 행동(Action)까지 통합 제어하는 AI 모델 |

| 엔드투엔드 (E2E) | End-to-End 신경망 알고리즘 | 입력부터 최종 출력까지 중간의 복잡한 분절 과정 없이 하나의 인공신경망으로 한 번에 처리하는 방식 |

| 액추에이터 | Actuator | 전기, 유압 등의 에너지를 기계적인 움직임(물리적 운동)으로 변환하는 구동 장치 |

| 이동 매니퓰레이터 | Mobile Manipulator | 이동 가능한 로봇(AMR 등) 위에 로봇 팔(매니퓰레이터)이 결합되어 이동과 조작을 동시에 수행하는 로봇 |

| 개념검증 | PoC (Proof of Concept) |

새로운 기술이나 아이디어가 실제로 실현 가능하고 효과가 있는지 사전에 검증하는 과정 |

| 제로샷 | Zero-shot | 사전에 학습되지 않은 처음 보는 물체라도 AI가 인식하여 집고 원하는 곳에 놓을 수 있는 기술 |

| 피지컬AI | Physical AI | 소프트웨어를 넘어 로봇 등 물리적인 실체를 가지고 현실 세계와 직접 상호작용하는 인공지능 |

| 모션캡처 | Motion Capture | 사람이나 사물의 실제 움직임을 센서나 카메라로 기록하여 디지털 데이터로 변환하는 기술 |

| 데이터 팩토리 | Data Factory | 산업 현장의 대규모 데이터를 수집, 저장, 가공, 분석하여 가치를 창출하는 통합 데이터 플랫폼 |

| 시퀀싱 | Sequencing | 정해진 순서와 조건에 따라 로봇이나 기계의 동작을 차례대로 제어하는 기술 |

| 베타 테스트 | Beta Test | 정식 출시 전, 실제 사용 환경에서 일반(또는 제한된)사용자를 대상으로 진행하는 시범 테스트 |

| 파운데이션 모델 | Foundation Model | 방대한 데이터를 사전 학습하여 다양한 후속 작업(로봇 제어 등)에 응용할 수 있는 대규모 기반 AI 모델 |

| 규제 샌드박스 | Regulatory Sandbox | 신기술 시도 시, 일정 기간 기존 규제를 면제하거나 유예해 주어 실증을 돕는 제도 |

| 체화형 AI | Embodied AI | 스스로 물리적 형태(로봇 등)를 가지고 현실 환경과 상호작용하며 인지하고 행동하는 AI |

| 산업 클러스터 | Industrial Cluster | 연관 있는 기업, 연구소 등이 특정 지역에 모여 시너지 효과를 창출하는 산업 집적 단지 |

| 얼라이언스 | Alliance | 공동의 목표를 달성하기 위해 둘 이상의 주체가 맺는 협력 관계·동맹·연합 |

| 가치사슬 | Value Chain | 기업이 제품, 서비스를 생산해서 고객에게 전달하기까지의 전 과정에서 각 단계마다 가치가 더해지며 사슬처럼 연결되는 구조 |

| 파운드리 | Foundry | 고객사가 설계한 제품을 위탁받아 대신 생산해주는 전문 제조 사업 |

| 푸드테크 | FoodTech | 식품 산업 전반에 정보통신(IT), 인공지능(AI), 로봇, 바이오, 빅데이터 등 첨단 기술을 접목한 산업 |

| 초정밀지향마운트시스템 | Ultra-Precision Pointing Mount System |

카메라나 센서 등을 목표물에 극도로 정밀하게 조준하고 그 상태를 유지하게 해주는 기계 장치 |

| 레퍼런스 | Reference | 제품이 실제로 어떤 고객사에 도입되어 운영된 사례 및 실적 |

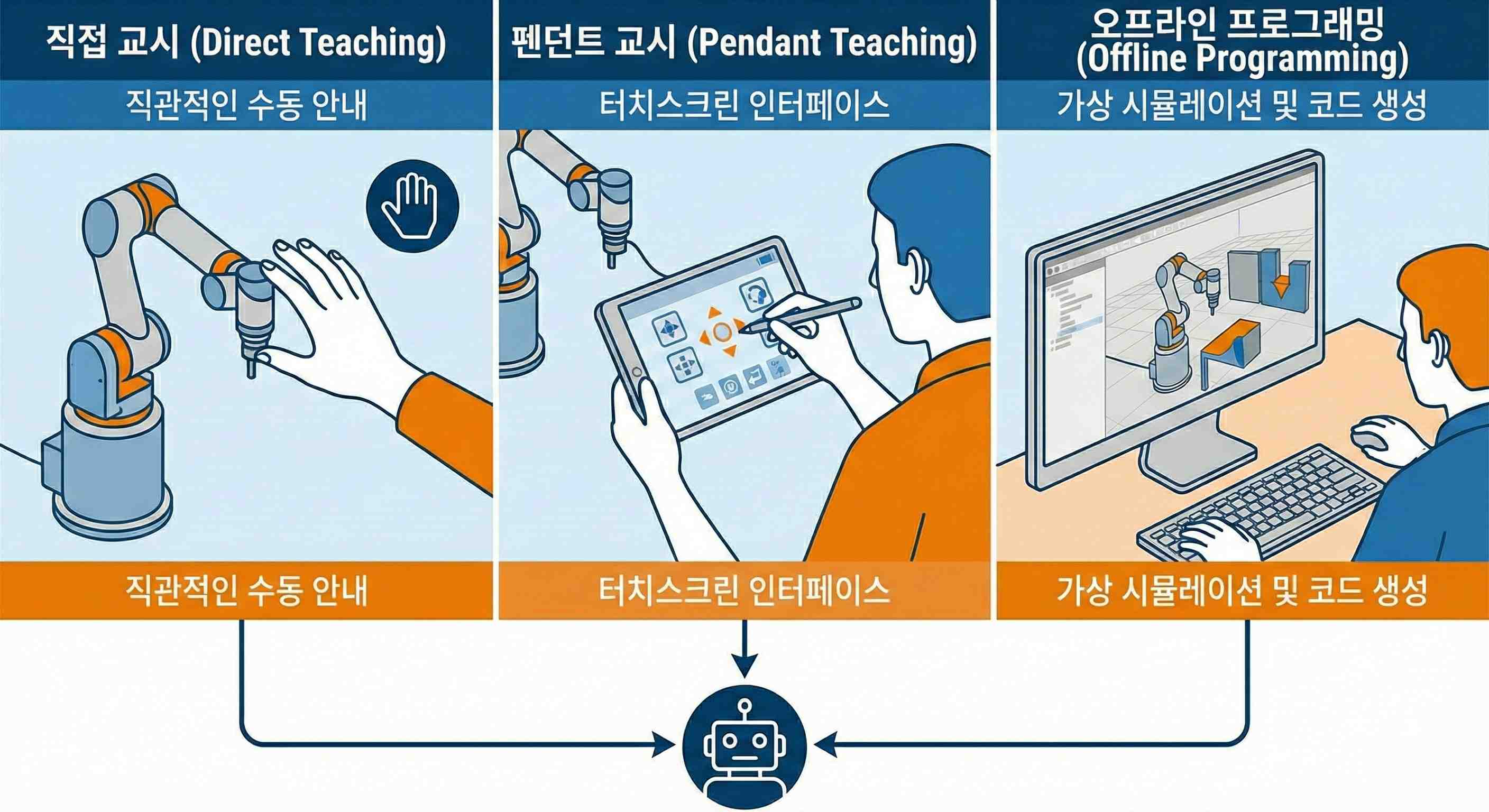

| 직접교시 | Direct Teaching | 작업자가 로봇의 팔을 직접 손으로 잡고 움직여서 작업 궤적을 기억시키는 직관적인 프로그래밍 방식 |

| 모방학습 | Imitation Learning | 사람이 시연하는 행동 데이터를 수집하여 로봇이 그 행동을 똑같이 따라 하도록 학습시키는 AI 기술 |

| GUI | Graphical User Interface | 사용자가 아이콘, 그래픽 등을 통해 기계나 로봇 시스템과 직관적으로 상호작용하는 환경 |

| 파라미터 | Parameter | 어떤 동작이나 결과를 결정하는 데 영향을 미치는 설정값 및 조건 |

| 티칭 펜던트 | Teach Pendant | 산업용 로봇의 동작을 프로그래밍하고 직접 제어하기 위해 조작자가 손에 들고 사용하는 제어반 |

| 선단 | End-Effector | 로봇 팔의 맨 끝부분에 부착되어 물건을 집거나 용접하는 등 실제 작업을 수행하는 도구 (그리퍼 등) |

| RGBD 카메라 | RGBD Camera (RGB 카메라 + 깊이) |

일반적인 색상(RGB) 정보뿐만 아니라 픽셀별 거리(Depth, 깊이) 정보까지 동시에 측정하는 카메라 |

| 심투리얼 | Sim-to-Real | 가상 시뮬레이션 환경에서 학습한 AI 모델을 실제 로봇에 적용할 때 발생하는 오차를 줄여 전이시키는 기술 |

| 공정 템플릿 | Process Template | 자주 반복되는 특정 공정이나 로봇 작업의 표준화된 틀 또는 기본 세팅 값 |

| 실용신안 | Utility Model | 산업상 이용할 수 있는 물품의 형상 및 구조에 관한 실용적인 고안을 보호하는 산업재산권 |

| PCB | Printed Circuit Board | 칩이나 전자 부품들을 꽂아 서로 연결될 수 있도록 회로가 인쇄된 얇은 기판 |

| 제어기 | Controller | 센서 정보를 받아 연산한 후, 액추에이터에 적절한 명령을 내리는 로봇의 '두뇌' 역할을 하는 장치 |

| 이더캣 | EtherCAT | 산업용 자동화 시스템에서 빠르고 정확한 실시간 데이터 제어를 위해 사용되는 고속 통신망 |

| 모터 | Motor | 전기에너지를 회전 운동 등의 역학적 에너지로 변환하여 동력을 발생시키는 장치 |

| 감속기 | Reducer (또는 Gearbox) |

모터의 빠른 회전 속도를 줄이는 대신 더 큰 힘(토크)을 낼 수 있도록 변환해 주는 기어 장치 |

| RaaS | Robot as a Service | 로봇 장비를 직접 구매하지 않고 필요할 때 구독 서비스 형태로 빌려 쓰는 비즈니스 모델 |

| KCs | Korea Certification Safety | 산업안전보건법에 따른 안전인증. 협동로봇·휴머노이드 등 산업 현장 적용 시 필수 취득 |

| ISO/TS 15066 (국제 안전 표준) |

- | 협동로봇과 사람 간 접촉 시 허용 힘·압력 등을 규정한 국제 안전 표준 |

| QDD | Quasi-Direct Drive | 감속비가 낮아 직접구동에 가까운 구동 방식. 빠른 응답성과 반력 감지가 가능해 휴머노이드 액추에이터에 최적 |

| 리픽싱 | Refixing | 전환사채의 전환가액을 주가 하락 시 하향 조정하는 권리 |

| 오버행 | Overhang | 잠재적으로 시장에 출회될 가능성이 있는 매도 물량 (전환된 신주, 보호예수 해제 주식 등) |

| 메자닌 | Mezzanine | 채권과 주식의 중간 성격을 가진 금융상품 (전환사채 CB, 신주인수권부사채 BW 등) |

| ARPA-H | Advanced Research Projects Agency for Health | 미국 보건의료 첨단연구계획국. 의료보조 휴머노이드 등 첨단 의료 R&D를 지원하는 정부 프로젝트 |

(주2) 정정 전

|

나. 시장 성장 둔화 위험 |

(중략)

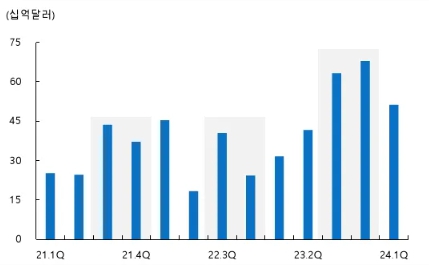

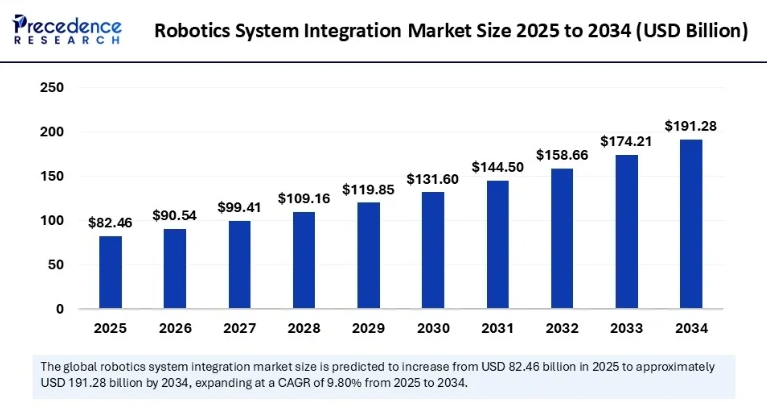

| [글로벌 로봇 시스템 통합 시장 규모] | ||

| (단위: 십억 달러) | ||

|

||

| 출처: Precedence Research (2025-2034) | ||

| 주1: Precedence Research는 캐나다에 위치한 글로벌 시장조사 기관으로, 다양한 산업 분야에 대한 시장 분석 자료를 제공하고 있습니다. |

다만, 로봇 자동화 솔루션 시장 전망은 시장 정의, 데이터 수집 대상 및 방식, 예측기간 및 그 외 변수 등에 따라 상이할 수 있습니다. 아울러, 글로벌 경기 둔화 및 예상치 못한 변수로 인해 기업들의 설비 투자 계획이 축소되거나 변경될 수 있으며, 전방 산업인 반도체·자동차·전자 업황의 변동에 따라 자동화 솔루션 수요가 급격히 위축될 가능성도 존재합니다. 또한 초기 시스템 구축 비용 부담, 기존 레거시 설비와의 연동 복잡성, 운용 전문 인력 부족 등은 중소 제조 현장에서의 수요 확산을 제한하는 요인으로 작용할 수 있으며, 정부의 스마트팩토리 지원 정책 방향 변화나 예산 축소가 발생할 경우 국내 자동화 솔루션 시장의 성장 속도가 예상보다 둔화될 가능성도 배제할 수 없습니다. 이와 같은 산업 위축 또는 경쟁 환경 변화가 발생할 경우, 당사의 사업성과에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점을 유의하시기 바랍니다.

(중략)

또한 저출산ㆍ고령화의 심화, 베이비붐 세대 숙련 노동자의 은퇴, 기피 직종의 인력 부족 등 사회 구조적 변화도 휴머노이드 도입을 촉진하는 요인으로 작용하고 있습니다. 실제로 미국 등 선진국에서는 트럭 운전사, 교사, 간호사, 항공기 조종사 등 특정 직종에서 인력 부족 현상이 심각하게 나타나고 있으며, 중국에서도 농촌ㆍ공장ㆍ요양시설 분야의 인력 부족으로 식량 자급률 및 공장 가동률 저하가 우려되고 있습니다. 이러한 상황에 따라 기존 인간 노동력의 일부를 휴머노이드 로봇이 대체할 가능성이 점차 확대될 것으로 예상됩니다.

다만, 이와 같은 성장 기대에도 불구하고 휴머노이드 산업이 상용화 과정에서 극복해야 할 제약 요인은 여전히 적지 않습니다.

첫째, 기술적 완성도의 한계입니다. 일부 공개 시연에서의 정교한 동작과 달리, 실제 비정형 환경에서는 균형 유지 실패, 미세 조작 오류 등 기본 동작의 신뢰성 문제가 여전히 제기되고 있습니다. AI 기반 제어 알고리즘의 안정성과 다양한 환경에 대한 적응성 확보가 상용화의 핵심 전제 조건으로 남아 있습니다.

둘째, 제조원가 절감의 불확실성입니다. 현재 대당 약 3.5만 달러 수준인 제조원가가 대량생산 체제 구축과 부품 설계 최적화를 통해 5년 내 1.3~1.7만 달러 수준으로 하락할 것으로 전망되나, 액추에이터·센서 등 핵심 부품의 수급 불안정과 기술 내재화 지연이 가격 하락 속도를 제약할 수 있습니다.

셋째, 특화 로봇과의 경쟁입니다. 산업 현장에서는 특정 공정에 최적화된 협동로봇 및 산업용 로봇이 비용 대비 효과 측면에서 여전히 높은 평가를 받고 있어, 범용성을 강점으로 하는 휴머노이드가 이들과의 경쟁에서 경제적 타당성을 입증하기까지 상당한 시간이 소요될 수 있으며, 이 경우 도입 속도가 예상보다 지연될 가능성이 있습니다.

이와 관련하여 당사는 본사 주력 사업인 협동로봇 및 연결 자회사 (주)로볼루션의 산업용 로봇 사업을 통해 특화 로봇 수요에도 대응하는 포트폴리오 구조를 확보하고 있으며, 휴머노이드 상용화 지연 상황에서도 특화 로봇 사업의 안정적 매출을 기반으로 그룹 전체의 영업 안정성을 유지할 수 있는 구조를 보유하고 있습니다.

투자자 여러분께서는 이러한 휴머노이드 로봇 시장의 성장 잠재력과 함께 상용화 과정의 불확실성을 균형 있게 고려하시어 투자에 임하시기 바랍니다.

(주2) 정정 후

|

나. 시장 성장 둔화 위험 |

(중략)

| [글로벌 로봇 시스템 통합 시장 규모] | ||

| (단위: 십억 달러) | ||

|

||

| 출처: Precedence Research (2025-2034) | ||

| 주1: Precedence Research는 캐나다에 위치한 글로벌 시장조사 기관으로, 다양한 산업 분야에 대한 시장 분석 자료를 제공하고 있습니다. |

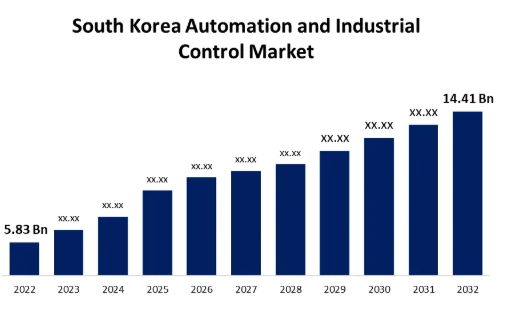

국내 자동화 솔루션 시장 또한 글로벌 시장과 유사한 구조적 성장 흐름을 나타내고 있습니다. 글로벌 시장조사기관 Spherical Insights에 따르면, 국내 자동화 및 산업 제어 시장 규모는 2022년 약 58억 3천만 달러에서 2032년 약 144억 1천만 달러까지 약 9.5%의 연평균 성장률(CAGR)로 확대될 것으로 전망됩니다. 또한, 글로벌 시장조사기관 IMARC Group에 따르면 국내 스마트팩토리 시장은 2025년부터 2033년까지 연평균 성장률(CAGR) 9.79%를 기록하며 지속적인 성장세를 유지할 것으로 전망합니다.

| [국내 자동화 및 산업 제어 시장 규모] | ||

| (단위: 십억 달러) | ||

|

||

| 출처: Spherical Insights (2022-2032) | ||

| 주1: Spherical Insights는 인도 소재의 글로벌 시장조사 기관으로, 다양한 산업 분야에 대한 시장 분석 자료를 제공하고 있습니다. |

이러한 성장의 배경으로는 최고 수준의 로봇 밀도에 기반한 자동화 인프라, 반도체·자동차 등 전방 주력 산업에서의 높은 자동화 수요, 정부의 적극적인 스마트팩토리 정책 추진 등이 있습니다. 특히 국제로봇연맹(IFR)의 「World Robotics 2025」보고서에 따르면, 2024년 기준 한국의 로봇밀도(근로자 1만 명당 제조용 로봇 운용 대수)는 1,220대로 세계 평균의 9배를 상회합니다. 또한 중소벤처기업부는「스마트 제조혁신 지원 사업」을 통해 자동화 솔루션을 도입하는 중소기업에 재정보조금, R&D 자금, 세금 인센티브를 제공하고 있으며, 2025년 10월 14일 「AI 기반 스마트제조혁신 3.0 전략」발표를 통해 총 12,000개의 AI 중심 스마트공장 구축으로 AI 도입률 10% 달성을 목표로 하고 있습니다. 이러한 국내 자동화 시장의 구조적 특징과 정부의 자동화 산업에 대한 지원은 향후 국내 내수시장을 성장시키는 요인으로 작용하고 있습니다.

다만, 로봇 자동화 솔루션 시장 전망은 시장 정의, 데이터 수집 대상 및 방식, 예측기간 및 그 외 변수 등에 따라 상이할 수 있습니다. 아울러, 글로벌 경기 둔화 및 예상치 못한 변수로 인해 기업들의 설비 투자 계획이 축소되거나 변경될 수 있으며, 전방 산업인 반도체·자동차·전자 업황의 변동에 따라 자동화 솔루션 수요가 급격히 위축될 가능성도 존재합니다. 또한 초기 시스템 구축 비용 부담, 기존 레거시 설비와의 연동 복잡성, 운용 전문 인력 부족 등은 중소 제조 현장에서의 수요 확산을 제한하는 요인으로 작용할 수 있으며, 정부의 스마트팩토리 지원 정책 방향 변화나 예산 축소가 발생할 경우 국내 자동화 솔루션 시장의 성장 속도가 예상보다 둔화될 가능성도 배제할 수 없습니다. 이와 같은 산업 위축 또는 경쟁 환경 변화가 발생할 경우, 당사의 사업성과에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점을 유의하시기 바랍니다.

(중략)

또한 저출산ㆍ고령화의 심화, 베이비붐 세대 숙련 노동자의 은퇴, 기피 직종의 인력 부족 등 사회 구조적 변화도 휴머노이드 도입을 촉진하는 요인으로 작용하고 있습니다. 실제로 미국 등 선진국에서는 트럭 운전사, 교사, 간호사, 항공기 조종사 등 특정 직종에서 인력 부족 현상이 심각하게 나타나고 있으며, 중국에서도 농촌ㆍ공장ㆍ요양시설 분야의 인력 부족으로 식량 자급률 및 공장 가동률 저하가 우려되고 있습니다. 이러한 상황에 따라 기존 인간 노동력의 일부를 휴머노이드 로봇이 대체할 가능성이 점차 확대될 것으로 예상됩니다.

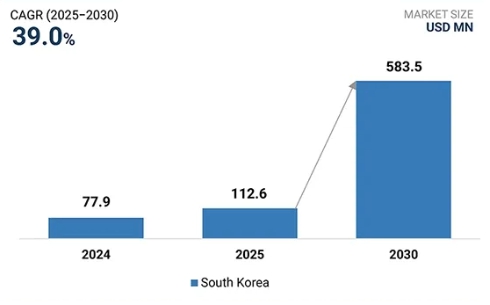

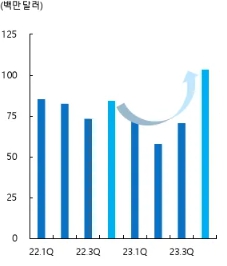

국내 휴머노이드 로봇 시장 역시 산업 육성 정책과 구조적 수요 요인이 맞물리며 빠른 성장 국면에 진입하고 있습니다. 글로벌 시장 조사 업체 MarketsandMarekts에 따르면 국내 휴머노이드 로봇 시장은 2025년 1억 1,260만 달러에서 2030년 5억 8,350만 달러까지 약 39.0%의 연평균 성장률(CAGR)을 보일 것으로 전망했습니다. 산업통상부 또한 2025년 4월 「K-휴머노이드 연합」 출범식에서 휴머노이드 로봇 산업을 유망사업이자 국내 제조업의 미래 경쟁력과 직결된 핵심 전략 산업으로 규정하였으며 향후 2030년까지 1조원 이상의 투자가 기대된다고 언급했습니다.

| [국내 휴머노이드 시장 규모] | ||

| (단위: 백만 달러) | ||

|

||

| 출처: MarketsandMarkets (2025-2030) | ||

| 주1: MarektsandMarkets는 미국과 인도에 거점을 두고 있는 글로벌 시장조사 기관으로 다양한 산업의 보고서를 발간합니다. |

이와 같은 국내 휴머노이드 로봇 시장의 성장은 인공지능 및 머신러닝 기술의 고도화, 스마트 제조 분야에서의 로봇 통합 확대, 그리고 서비스 산업 전반에 걸친 휴머노이드 도입 수요 증가라는 복합적 요인에 의해 견인되고 있는 것으로 분석됩니다. AI 알고리즘의 발전으로 휴머노이드 로봇이 다양한 운용 환경에 자율적으로 적응하는 능력이 향상되면서 스마트 공장·병원·교육기관 등에서의 실질적인 배치가 가속화되고 있으며, 급격한 고령화에 따른 요양·간병 인력의 구조적 부족과 제조 현장의 인력 공백 해소 수요가 이를 뒷받침하고 있습니다. 아울러 산업통상부를 포함한 정부 기관들의 적극적인 로봇 산업 육성 정책과 국내 전자·반도체 생태계를 기반으로 한 공급망 인프라가 기술의 상업적 배치 전환을 가속화하며 제조·헬스케어·교육·물류 등 전 산업에 걸친 시장 저변 확대에 기여하고 있습니다.

다만, 이와 같은 성장 기대에도 불구하고 휴머노이드 산업이 상용화 과정에서 극복해야 할 제약 요인은 여전히 적지 않습니다.

첫째, 기술적 완성도의 한계입니다. 일부 공개 시연에서의 정교한 동작과 달리, 실제 비정형 환경에서는 균형 유지 실패, 미세 조작 오류 등 기본 동작의 신뢰성 문제가 여전히 제기되고 있습니다. AI 기반 제어 알고리즘의 안정성과 다양한 환경에 대한 적응성 확보가 상용화의 핵심 전제 조건으로 남아 있습니다.

둘째, 제조원가 절감의 불확실성입니다. 현재 대당 약 3.5만 달러 수준인 제조원가가 대량생산 체제 구축과 부품 설계 최적화를 통해 5년 내 1.3~1.7만 달러 수준으로 하락할 것으로 전망되나, 액추에이터·센서 등 핵심 부품의 수급 불안정과 기술 내재화 지연이 가격 하락 속도를 제약할 수 있습니다.

셋째, 특화 로봇과의 경쟁입니다. 산업 현장에서는 특정 공정에 최적화된 협동로봇 및 산업용 로봇이 비용 대비 효과 측면에서 여전히 높은 평가를 받고 있어, 범용성을 강점으로 하는 휴머노이드가 이들과의 경쟁에서 경제적 타당성을 입증하기까지 상당한 시간이 소요될 수 있으며, 이 경우 도입 속도가 예상보다 지연될 가능성이 있습니다.

넷째, 국내 휴머노이드 기술력 열위에 따른 시장 성장 둔화 위험입니다. 한국수출입은행이 발간한 「휴머노이드 로봇산업 동향 및 전망(2025.12)」에 따르면, 한국의 휴머노이드 기술력은 선도국인 미국 및 중국 대비 약 85% 수준으로 평가되며, 특히 자율 판단·환경 인식·작업 학습 등 핵심 역량인 지능(AI) 분야에서의 격차가 두드러지는 것으로 분석됩니다. 하드웨어 부품 분야의 기술력은 점진적으로 향상되고 있으나, AI 파운데이션 모델 등 지능 분야의 기술 열위가 지속될 경우 국내 수요기업들이 기술 완성도가 높은 해외 제품을 우선 도입하는 방향으로 구매 의사결정이 이루어질 수 있으며, 이는 국내 휴머노이드 시장의 성장 속도가 예상보다 둔화되는 요인으로 작용할 수 있습니다.

이와 관련하여 당사는 본사 주력 사업인 협동로봇 및 연결 자회사 (주)로볼루션의 산업용 로봇 사업을 통해 특화 로봇 수요에도 대응하는 포트폴리오 구조를 확보하고 있으며, 휴머노이드 상용화 지연 상황에서도 특화 로봇 사업의 안정적 매출을 기반으로 그룹 전체의 영업 안정성을 유지할 수 있는 구조를 보유하고 있습니다.

투자자 여러분께서는 이러한 휴머노이드 로봇 시장의 성장 잠재력과 함께 상용화 과정의 불확실성을 균형 있게 고려하시어 투자에 임하시기 바랍니다.

(주3) 정정 전

|

다. 산업 육성 정책 및 로봇 인증 규제 변화에 따른 위험 |

(중략)

| [제4차 지능형로봇 기본계획 비전 및 추진과제] | ||

|

||

| 출처: 산업통상자원부, 2024.01.16, [제4차 지능형로봇 기본계획(2024~2028)] |

(중략)

정부는 협동로봇을 넘어 실외이동로봇에 대해서도 운행 절차를 구체화함으로써 규제 변화를 시도하고 있습니다. 2023년 11월, 정부는 로봇의 보도 통행과 공원 출입 금지 등 규제가 사업화를 막고 있다는 로봇산업계의 의견을 반영해 「지능형 로봇 개발 및 보급 촉진법」 개정했고, 이에 따라 실외이동로봇의 운행안전인증 제도가 신설되었습니다. 한국로봇산업진흥원을 통해 운행안전인증을 획득한 실외이동로봇은 보행자와 동일한 자격을 부여 받아 보도 및 횡단보도 등의 통행이 가능해졌습니다. 인증 대상은 최대 속도 15km/h 이하, 최대 질량 500kg 이하의 실외이동로봇으로, 속도 제어·운행구역 준수·횡단보도 통행 등 총 16개 안전 심사항목에 대한 평가를 통해 인증이 부여됩니다. 이 밖에도 의료기관의 재활로봇 도입 촉진을 위한 건강보험 수가화, 농업용 로봇 안전기준 마련 등 다양한 분야에 걸친 규제 혁신을 통해 정부는 협동로봇을 비롯한 지능형 로봇의 산업·서비스 시장 진입을 지속적으로 지원하고 있습니다.

이처럼 정부의 규제 완화 기조는 협동로봇·실외이동로봇·서비스로봇·농업용 로봇 등 전 로봇 영역에 걸쳐 포괄적으로 전개되고 있으며, 이는 당사를 포함한 국내 협동로봇 제조기업들의 신규 시장 진입과 수요 확대에 긍정적인 기반으로 작용하고 있습니다. 그럼에도 불구하고 정책 우선순위 변경, 예산 축소, 로봇 안전사고 발생에 따른 사회적 우려 확산 등의 요인으로 인해 협동로봇 및 기타 자율 로봇에 대한 사용 기준의 강화 등이 동반될 경우, 로봇 사용 시기가 지연될 수 있습니다. 이는 당사의 미래 사업 계획에 차질이 발생할 가능성이 있으며, 미래 사업 가시화에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시길 바랍니다.

(주3) 정정 후

|

다. 산업 육성 정책 및 로봇 인증 규제 변화에 따른 위험 |

(중략)

| [제4차 지능형로봇 기본계획 비전 및 추진과제] | ||

|

||

| 출처: 산업통상부, 2024.01.16, [제4차 지능형로봇 기본계획(2024~2028)] |

이와 같이 「제4차 지능형 로봇 기본계획(2024~2028)」은 로봇의 직접 보급 확대와 핵심 부품 국산화를 병행 추진함으로써 수요와 공급 양 측면에서 국내 로봇 시장을 직접적으로 자극하는 구조로 설계되어 있습니다. 궁극적으로 산업 전반에 걸쳐 로봇 수요 저변이 확대됨에 따라, 당사의 협동로봇 및 자동화 솔루션의 잠재 수요처가 제조업을 넘어 물류·의료·복지 등 서비스 전 산업으로 확장되는 직접적 효과가 기대됩니다. 아울러 핵심 부품 국산화율 제고 목표는 당사가 자체 보유한 부품 기술 내재화 역량의 시장 경쟁력을 간접적으로 강화하는 요인으로 작용할 수 있습니다.

다만, 동 계획은 민관합동 3조 원 이상의 대규모 재정 투입을 전제로 하고 있어 정권 교체·예산 편성 방향 변화 등으로 인해 로봇 분야 배정액이 축소될 경우 100만 대 보급 목표 달성이 지연될 수 있습니다. 또한 핵심 부품 국산화 지원이 축소될 경우, 당사가 기대하는 시장 경쟁력 강화 효과가 당사의 계획 대비 후퇴할 가능성도 존재하니 투자자께서는 이 점을 유의하시기 바랍니다.

(중략)

정부는 협동로봇을 넘어 실외이동로봇에 대해서도 운행 절차를 구체화함으로써 규제 변화를 시도하고 있습니다. 2023년 11월, 정부는 로봇의 보도 통행과 공원 출입 금지 등 규제가 사업화를 막고 있다는 로봇산업계의 의견을 반영해 「지능형 로봇 개발 및 보급 촉진법」을 개정했고, 이에 따라 실외이동로봇의 운행안전인증 제도가 신설되었습니다. 한국로봇산업진흥원을 통해 운행안전인증을 획득한 실외이동로봇은 보행자와 동일한 자격을 부여 받아 보도 및 횡단보도 등의 통행이 가능해졌습니다. 인증 대상은 최대 속도 15km/h 이하, 최대 질량 500kg 이하의 실외이동로봇으로, 속도 제어·운행구역 준수·횡단보도 통행 등 총 16개 안전 심사항목에 대한 평가를 통해 인증이 부여됩니다. 이 밖에도 의료기관의 재활로봇 도입 촉진을 위한 건강보험 수가화, 농업용 로봇 안전기준 마련 등 다양한 분야에 걸친 규제 혁신을 통해 정부는 협동로봇을 비롯한 지능형 로봇의 산업·서비스 시장 진입을 지속적으로 지원하고 있습니다.

이와 같은 로봇 관련 규제 완화에 따라 당사가 예상하는 시장 효과 및 당사에 대한 영향은 다음과 같습니다.

가. 고정식 협동로봇 울타리 설치 의무 면제

동 규제 개정은 협동로봇이 인간과 동일한 작업 공간에서 안전 펜스 없이 운용될 수 있도록 허용함으로써, 협동로봇 시장 형성의 법적·제도적 기반을 마련한 핵심 조치입니다. 이를 통해 당사의 주력 제품인 Indy 시리즈 협동로봇이 중소 제조현장에 직접 투입될 수 있는 환경이 조성되었으며, 당사의 내수 시장 진입과 매출 성장에 직접적인 기여를 한 정책으로 평가됩니다. 다만, 향후 협동로봇 관련 안전사고 발생 시 동 규칙의 면제 조항이 재검토되어 울타리 설치 의무가 부활하거나 안전인증 요건이 추가될 경우, 당사 Indy 시리즈의 현장 운용 조건이 제한되어 기존 고객사의 운용 중단 및 신규 수주 감소로 직결될 수 있습니다.

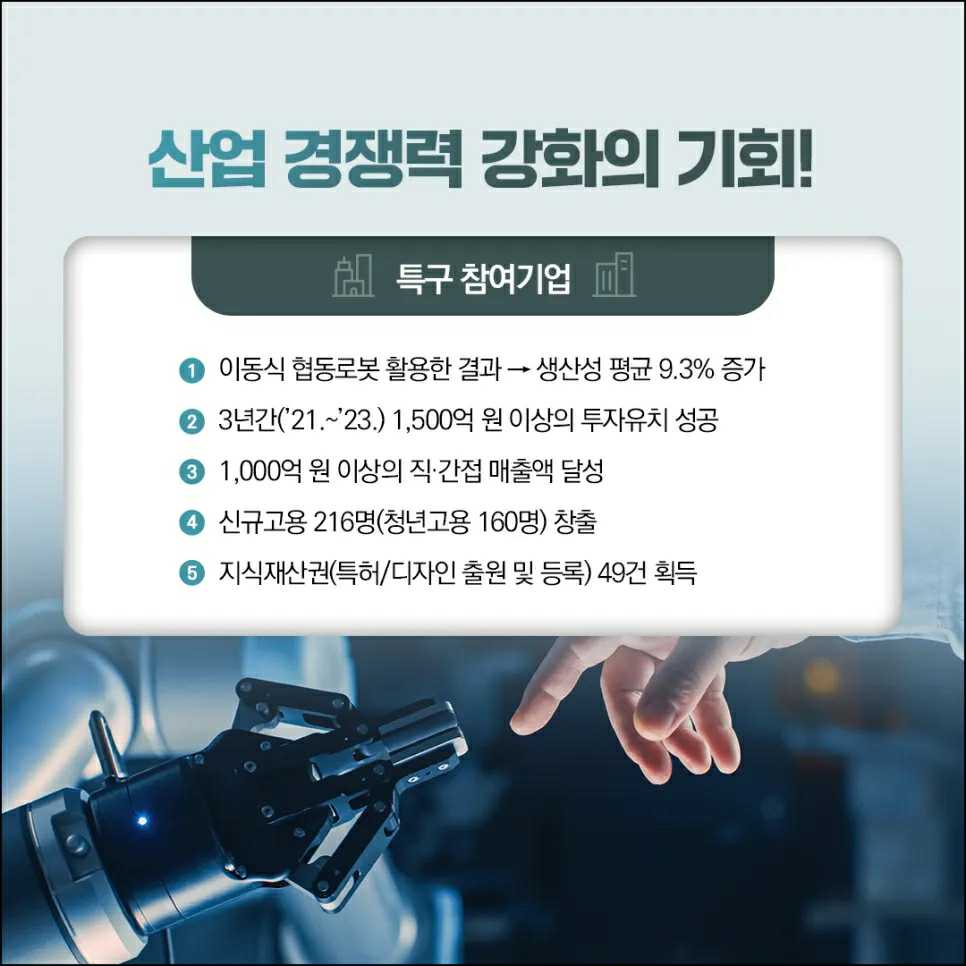

나. 이동식 협동로봇 한국산업표준 제정

동 기준 제정은 그간 명확한 안전기준 부재로 인해 산업현장 사용이 사실상 제한되어 왔던 이동식 협동로봇의 합법적 운용 근거를 마련한 조치로, 대구 이동식 협동로봇 규제자유특구 실증사업에서 생산성 평균 9.3% 향상, 1,500억 원 이상의 투자유치, 1,000억 원 이상의 직·간접 매출 달성 등의 효과가 실증된 바 있습니다. 당사는 이동식 협동로봇 제품을 보유하고 있는 바, 동 기준 제정으로 당사 제품의 적용 가능 공정 범위가 고정 공정에서 이동 공정으로 확장되는 직접적 효과가 기대됩니다. 다만, 해당 기준은 제정된 지 1여년에 불과하여 현장 인지도가 낮은 초기 단계에 있으며, 향후 실증 과정에서 안전 이슈가 부각될 경우 동 기준의 적용 요건이 강화되거나 추가 인증 절차가 신설될 수 있습니다. 이 경우 당사의 이동식 협동로봇 제품이 기준 재충족을 위한 추가 인증 비용 및 시간을 부담할 수 있어 관련 매출 실현 시점이 지연될 수 있습니다.

다. 실외이동로봇 운행안전인증 제도 신설

동 제도 신설은 인증 취득 실외이동로봇에 보행자와 동일한 보도·횡단보도 통행 자격을 부여함으로써, 물류·배송·순찰 등 실외 서비스 로봇 시장의 제도적 진입 기반을 마련한 조치입니다. 당사의 자율이동로봇(AMR) 제품군은 기존 실내 물류·제조 공정 중심으로 운용되어 왔으나, 동 인증 제도의 시행으로 실외 배송·순찰 등으로 적용 가능 영역이 간접적으로 확장될 수 있는 기반이 마련되었습니다. 다만, 현행 인증 기준(최대 속도 15km/h 이하, 최대 질량 500kg 이하)이 향후 안전사고 발생 등을 계기로 속도·중량 제한이 하향 조정되거나 운행 허용 구역이 축소될 경우, 당사 AMR 제품의 실외 적용 가능 범위가 제한되어 관련 신규 수요 창출에 간접적인 부정적 영향이 발생할 수 있습니다.

이처럼 정부의 규제 완화 기조는 협동로봇·실외이동로봇·서비스로봇·농업용 로봇 등 전 로봇 영역에 걸쳐 포괄적으로 전개되고 있으며, 이는 당사를 포함한 국내 협동로봇 제조기업들의 신규 시장 진입과 수요 확대에 긍정적인 기반으로 작용하고 있습니다. 그럼에도 불구하고 정책 우선순위 변경, 예산 축소, 로봇 안전사고 발생에 따른 사회적 우려 확산 등의 요인으로 인해 협동로봇 및 기타 자율 로봇에 대한 사용 기준의 강화 등이 동반될 경우, 로봇 사용 시기가 지연될 수 있습니다. 이는 당사의 미래 사업 계획에 차질이 발생할 가능성이 있으며, 미래 사업 가시화에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시길 바랍니다.

(주4) 정정 전

|

라. 피지컬 AI(Physical AI) 상용화 지연에 따른 위험 |

(중략)

중국은 피지컬 AI(Physical AI)를 국가 부흥과 기술 자립의 핵심 수단으로 규정하고 국가 주도의 전방위적 육성 정책을 펼치고 있습니다. 2015년 발표된 「중국제조 2025」를 통해 로봇·스마트 제조를 10대 핵심 산업으로 지정하고 국산화율 제고와 글로벌 점유율 확대를 목표로 삼았으며, 공업정보화부(MIIT)는 「14차 5개년 계획('21~'25)」을 통해 핵심 부품인 감속기·서보모터·센서의 기술 자립과 산업 클러스터 육성을 추진해 왔습니다. 추가로 2026년부터 시작되는 「15차 5개년 계획('26~'30)」에서 체화형 AI(Embodied AI)를 핵심 전략 기술로 본격 육성하겠다는 방침을 밝혔으며, 향후 중국 내 피지컬 AI(Physical AI)의 집중 투자와 함께 고도화될 것으로 전망됩니다. 표준화 측면에서도 2025년 세계 최초의 '휴머노이드 로봇 지능화 분류 표준'(L1~L5 등급)을 발표하여 통일된 평가 프레임워크를 선제적으로 구축하는 등 글로벌 표준 주도권 경쟁에도 적극 나서고 있습니다.

| [주요 국가의 피지컬 AI(Physical AI) 관련 정책 동향] |

| 국가 | 정책 동인 | 핵심 목표 | 공급망 접근 | 대표 사례 |

| 미국 | 시장 주도, 민간 투자 |

생산성 향상, 노동력 부족 해결 |

플랫폼 중심 생태계 빅테크(NVIDIA, OpenAI)가 AI/SW 플랫폼을 제공하고, 로봇 기업들이 이를 활용하는 수평적 분업 구조 |

피규어 AI의 투자 유치 Microsoft(클라우드), OpenAI(AI), NVIDIA(반도체) 등 플랫폼 기업이 투자해 서구기술 기반의 공급망 형성 |

| 중국 | 국가 주도, 기술 패권 |

핵심 기술 자립, 글로벌 리더십 확보 |

수직 통합형 자립망 정부 주도 하에 핵심 부품(액추에이터, 센서)부터 완제품까지 내재화 추진 |

베이징/상하이 산업 펀드 100억 위안 규모의 펀드를 조성하여 자국 로봇 및 부품 기업 육성, 해외 기술 의존도 축소 목표 |

| 유럽 | 규제 및 윤리 기반 |

인간-로봇 협업, 안전성 확보 |

표준화된 협업망 상호 운용성과 안전 표준을 중심으로 한 개방형 협력 생태계 추구 |

SOPRANO 프로젝트 Horizon Europe 프로그램 지원을 받아, 여러 기업과 연구소가 참여하는 인간-로봇 협업 시스템 개발 |

| 대한민국 | 민관 협력, 제조업 혁신 |

주력 산업(제조업) 경쟁력 강화 |

목표 지향적 연합망 특정 미션(제조) 해결을 위해 대기업(삼성, 현대)과 부품사(배터리, 반도체)가 협력하는 얼라이언스 구축 |

K-휴머노이드 얼라이언스 대기업과 배터리사, 반도체사 참여 제조용 휴머노이드 개발/공급망 구축 |

| 출처: 현대차증권, 로봇-WRC 2025 방문 후기 및 투자 활용법: 휴머노이드의 세계로 |

(중략)

첫째, 기술적 한계입니다. 피지컬 AI(Physical AI)를 활용한 휴머노이드 로봇이 정교한 작업을 수행하기 위해서는 고성능 연산이 필수적이기 때문에 발열, 오작동 등 하드웨어의 물리적 한계가 상용화의 근본적인 장벽으로 작용하고 있습니다. 또한 반대로 피지컬 AI(Physical AI)의 연산을 수행하는 소프트웨어의 기술적 한계로 인해 예측불가능한 변수로 가득한 실제 산업 현장에서는 정상적인 작동을 보장하기 어렵다는 점도 상용화의 제약으로 작용합니다.

둘째, 대체 기술의 경쟁 우위 가능성도 고려해야 합니다. 특정 산업 현장에서는 기존 협동로봇 및 산업용 로봇이 비용 대비 효과 측면에서 여전히 경쟁력을 가질 수 있어, 피지컬 AI(Physical AI)의 확산 속도와 침투 범위가 당초 기대보다 지연될 가능성이 있습니다. 이 경우 휴머노이드 로봇의 도입은 지연되거나 제한적으로 이루어질 수 있습니다.

다만, 당사는 협동로봇 사업을 본사 주력으로 영위하는 한편, 산업용 로봇 제조 사업은 연결 자회사 (주)로볼루션을 통해 전개하여 그룹 차원에서 산업 현장 대응과 피지컬 AI(Physical AI) 확장을 병행할 수 있는 포트폴리오 구조를 확보하고 있습니다. 금번 유상증자를 통해 확보하는 포항 신공장은 본사의 협동로봇 및 피지컬 AI(Physical AI) 제품군 양산을 중심으로 활용될 예정이며, 자회사 산업용 로봇 사업과의 생산·기술 시너지를 통해 그룹 전체의 시장 대응력을 제고할 계획입니다.

마지막으로 안전 인증 및 규제 체계 미비입니다. 피지컬 AI(Physical AI)와 관련된 안전 인증 및 규제 체계는 주요 국가를 중심으로 제도화가 진행되고 있으나, 세부적인 기술 표준 및 산업 현장 적용 기준은 아직 정립되는 과정에 있습니다. 예를 들어, EU의 「AI Act」는 고위험 AI에 대한 기본적인 규제 틀을 제시하고 있으나, 피지컬 AI(Physical AI)에 특화된 구체적인 인증 기준 및 평가 방식은 단계적으로 마련되고 있는 상황입니다. 이에 따라 일부 수요처 기업은 안전성 검증, 책임 범위 및 규제 준수 기준의 명확성을 고려하여 도입 시점 및 범위를 신중하게 검토할 가능성이 있으며, 이는 단기적인 시장 확산 속도에 영향을 미칠 수 있습니다.

투자자께서는 이러한 피지컬 AI(Physical AI)의 상용화 지연 위험에 유의하시어 투자를 고려해주시기 바랍니다.

(주4) 정정 후

|

라. 피지컬 AI(Physical AI) 상용화 지연에 따른 위험 |

(중략)

중국은 피지컬 AI(Physical AI)를 국가 부흥과 기술 자립의 핵심 수단으로 규정하고 국가 주도의 전방위적 육성 정책을 펼치고 있습니다. 2015년 발표된 「중국제조 2025」를 통해 로봇·스마트 제조를 10대 핵심 산업으로 지정하고 국산화율 제고와 글로벌 점유율 확대를 목표로 삼았으며, 공업정보화부(MIIT)는 「14차 5개년 계획('21~'25)」을 통해 핵심 부품인 감속기·서보모터·센서의 기술 자립과 산업 클러스터 육성을 추진해 왔습니다. 추가로 2026년부터 시작되는 「15차 5개년 계획('26~'30)」에서 체화형 AI(Embodied AI)를 핵심 전략 기술로 본격 육성하겠다는 방침을 밝혔으며, 향후 중국 내 피지컬 AI(Physical AI)의 집중 투자와 함께 고도화될 것으로 전망됩니다. 표준화 측면에서도 2025년 세계 최초의 '휴머노이드 로봇 지능화 분류 표준'(L1~L5 등급)을 발표하여 통일된 평가 프레임워크를 선제적으로 구축하는 등 글로벌 표준 주도권 경쟁에도 적극 나서고 있습니다.

국내에서도 피지컬 AI(Physical AI)를 차세대 전략 산업으로 규정하고 범부처 차원의 육성 체계를 본격적으로 가동하고 있습니다. 산업통상부는 2025년 4월 「K-휴머노이드 연합」을 출범시켜 당사를 포함한 국내 로봇 기업, 대학 등 약 40개 단체가 참여하였으며, 2030년까지 민관 합동 1조 원 이상의 투자를 단행할 계획을 밝혔습니다. 해당 연합은 로봇 공용 AI 파운데이션 모델 개발(2028년 목표), 고사양 휴머노이드 하드웨어 핵심기술 개발, 온디바이스용 AI 반도체 및 배터리 개발, 공급-수요기업 간 실증 협력 강화 등을 5대 핵심 미션으로 설정하고 있으며, 민관 협력을 통한 피지컬 AI(Physical AI) 생태계 조성을 적극 지원하고 있습니다.

| [주요 국가의 피지컬 AI(Physical AI) 관련 정책 동향] |

| 국가 | 정책 동인 | 핵심 목표 | 공급망 접근 | 대표 사례 |

| 미국 | 시장 주도, 민간 투자 |

생산성 향상, 노동력 부족 해결 |

플랫폼 중심 생태계 빅테크(NVIDIA, OpenAI)가 AI/SW 플랫폼을 제공하고, 로봇 기업들이 이를 활용하는 수평적 분업 구조 |

피규어 AI의 투자 유치 Microsoft(클라우드), OpenAI(AI), NVIDIA(반도체) 등 플랫폼 기업이 투자해 서구기술 기반의 공급망 형성 |

| 중국 | 국가 주도, 기술 패권 |

핵심 기술 자립, 글로벌 리더십 확보 |

수직 통합형 자립망 정부 주도 하에 핵심 부품(액추에이터, 센서)부터 완제품까지 내재화 추진 |

베이징/상하이 산업 펀드 100억 위안 규모의 펀드를 조성하여 자국 로봇 및 부품 기업 육성, 해외 기술 의존도 축소 목표 |

| 유럽 | 규제 및 윤리 기반 |

인간-로봇 협업, 안전성 확보 |

표준화된 협업망 상호 운용성과 안전 표준을 중심으로 한 개방형 협력 생태계 추구 |

SOPRANO 프로젝트 Horizon Europe 프로그램 지원을 받아, 여러 기업과 연구소가 참여하는 인간-로봇 협업 시스템 개발 |

| 대한민국 | 민관 협력, 제조업 혁신 |

주력 산업(제조업) 경쟁력 강화 |

목표 지향적 연합망 특정 미션(제조) 해결을 위해 대기업(삼성, 현대)과 부품사(배터리, 반도체)가 협력하는 얼라이언스 구축 |

K-휴머노이드 얼라이언스 대기업과 배터리사, 반도체사 참여 제조용 휴머노이드 개발/공급망 구축 |

| 출처: 현대차증권, 로봇-WRC 2025 방문 후기 및 투자 활용법: 휴머노이드의 세계로 |

(중략)

첫째, 기술적 한계입니다. 피지컬 AI(Physical AI)를 활용한 휴머노이드 로봇이 정교한 작업을 수행하기 위해서는 고성능 연산이 필수적이기 때문에 발열, 오작동 등 하드웨어의 물리적 한계가 상용화의 근본적인 장벽으로 작용하고 있습니다. 또한 반대로 피지컬 AI(Physical AI)의 연산을 수행하는 소프트웨어의 기술적 한계로 인해 예측불가능한 변수로 가득한 실제 산업 현장에서는 정상적인 작동을 보장하기 어렵다는 점도 상용화의 제약으로 작용합니다.

둘째, 대체 기술의 경쟁 우위 가능성도 고려해야 합니다. 특정 산업 현장에서는 기존 협동로봇 및 산업용 로봇이 비용 대비 효과 측면에서 여전히 경쟁력을 가질 수 있어, 피지컬 AI(Physical AI)의 확산 속도와 침투 범위가 당초 기대보다 지연될 가능성이 있습니다. 이 경우 휴머노이드 로봇의 도입은 지연되거나 제한적으로 이루어질 수 있습니다.

셋째, 국내 시장 내 피지컬 AI(Physical AI) 상용화 제약 위험입니다. 산업통상부의 「K-휴머노이드 연합」 출범 등 정부의 적극적인 육성 정책에 따라 국내 피지컬 AI 수요 기반이 조기에 형성될 것으로 기대되나, 동 연합의 성과 실현은 참여 기관 간 기술 협력의 실질적 이행 여부, 정부 예산의 지속적 투입, 2028년까지의 AI 파운데이션 모델 개발 완료 여부 등에 구조적으로 의존하고 있습니다. 이러한 요인들이 계획 대비 지연될 경우 국내 피지컬 AI 생태계 조성 속도가 예상 대비 둔화될 수 있다는 위험이 존재합니다.

다만, 당사는 협동로봇 사업을 본사 주력으로 영위하는 한편, 산업용 로봇 제조 사업은 연결 자회사 (주)로볼루션을 통해 전개하여 그룹 차원에서 산업 현장 대응과 피지컬 AI(Physical AI) 확장을 병행할 수 있는 포트폴리오 구조를 확보하고 있습니다. 금번 유상증자를 통해 확보하는 포항 신공장은 본사의 협동로봇 및 피지컬 AI(Physical AI) 제품군 양산을 중심으로 활용될 예정이며, 자회사 산업용 로봇 사업과의 생산·기술 시너지를 통해 그룹 전체의 시장 대응력을 제고할 계획입니다.

마지막으로 안전 인증 및 규제 체계 미비입니다. 피지컬 AI(Physical AI)와 관련된 안전 인증 및 규제 체계는 주요 국가를 중심으로 제도화가 진행되고 있으나, 세부적인 기술 표준 및 산업 현장 적용 기준은 아직 정립되는 과정에 있습니다. 예를 들어, EU의 「AI Act」는 고위험 AI에 대한 기본적인 규제 틀을 제시하고 있으나, 피지컬 AI(Physical AI)에 특화된 구체적인 인증 기준 및 평가 방식은 단계적으로 마련되고 있는 상황입니다. 이에 따라 일부 수요처 기업은 안전성 검증, 책임 범위 및 규제 준수 기준의 명확성을 고려하여 도입 시점 및 범위를 신중하게 검토할 가능성이 있으며, 이는 단기적인 시장 확산 속도에 영향을 미칠 수 있습니다.

당사는 CES 2026 에이르(EIR) 공개 이후 동년 3월부터 본격적인 생산에 돌입한 바 있으며, 2026년 상반기 내 국가통합인증마크(KCs, Korea Certification Safety) 안전인증 취득을 목표로 기능 고도화 작업을 진행하고 있습니다. 그러나 에이르(EIR)는 현재 상용화 초기 단계에 있는 제품으로, 내재적인 요인으로 인해 상용화가 지연될 가능성을 배제할 수 없습니다.

첫째, 안전인증 취득 지연 위험입니다. KCs 인증 취득이 계획 일정 내에 완료되지 않을 경우 국내 제조현장 판매 및 정부 과제 수행을 위한 필수 요건이 미충족되어 당사의 초기 매출 실현 시점이 후퇴할 수 있습니다.

둘째, 핵심 기술의 현장 적용 신뢰성 확보 지연 위험입니다. 당사의 제로샷(Zero-shot) 기술은 사전 학습 없이 비정형 물체를 인식·조작하는 것을 핵심 경쟁력으로 하고 있으나, 실제 산업현장의 다양한 환경 변수에서 충분한 신뢰성을 확보하기까지 추가적인 실증 기간이 소요될 수 있으며, 이 경우 수요기업의 도입 의사결정이 지연될 수 있습니다.

셋째, 생산 역량 확충의 불확실성입니다. 당사는 금번 유상증자를 통해 확보하는 포항 신공장을 에이르(EIR)의 양산 거점으로 활용할 계획이나, 신공장 구축 일정 지연, 핵심 부품 수급 불안정 등의 요인으로 인해 양산 체제의 본격 가동이 지연될 가능성이 있습니다. 이와 같은 내재적 요인으로 인해 피지컬 AI(Physical AI) 사업의 매출 기여 시점이 당초 계획 대비 지연될 경우 당사의 사업 성과 및 재무 상황에 부정적인 영향을 미칠 수 있습니다.

투자자께서는 이러한 당사의 내·외적인 요인에 따른 피지컬 AI(Physical AI)의 상용화 지연 위험에 유의하시어 투자를 고려해주시기 바랍니다.

(주5) 정정 전

|

마. 시장 내 경쟁 심화로 인한 수익성 악화 위험 |

(중략)

이에 당사는 사업을 주로 영위하는 지역인 국내 시장 내 경쟁 심화 위험과 향후 글로벌 경쟁 강도를 강화시킬 것으로 전망되는 중국 시장에 대해 아래와 같이 위험 요소를 기재하였습니다.

1. 국내 시장 내 경쟁 심화 위험

당사는 핵심 부품 기술을 기반으로 하여 협동로봇, 자율이동로봇, 산업용 로봇 등 다양한 로봇 플랫폼을 개발하고 있으며, 용접·푸드테크·제조·메디컬 등 다양한 산업 분야에 자동화 솔루션을 공급하고 있습니다. 또한 로봇 제어 기술과 인공지능 기술을 결합하여 로봇이 주변 환경을 인식하고 작업을 수행할 수 있는 지능형 로봇 시스템을 구현하고 있으며, 이러한 기술을 기반으로 산업용 휴머노이드 로봇 플랫폼 개발을 추진하고 있습니다.

당사가 주요 사업으로 영위하는 협동로봇 시장의 경우 현재 시장 초기 단계에 있으며, 다양한 업체들이 협동로봇 제조 사업에 뛰어들며 시장이 확장되고 있습니다. 시장이 태동기인 만큼 많은 협동로봇 업체가 경쟁 중에 있으며, 각 업체들은 다양한 영역으로 사업을 확장하며 시장 내 점유율을 확보하기 위해 노력하고 있습니다.

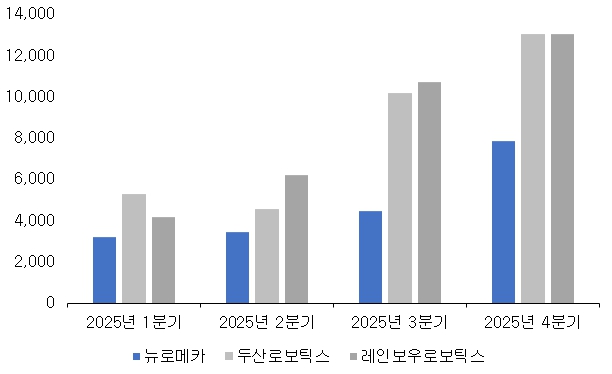

당사의 협동로봇 사업과 유사한 사업을 영위하고 있는 국내 주요 경쟁사는 다음과 같습니다.

| [당사의 국내 주요 경쟁 기업 현황] |

| 구분 | 당사 | 두산로보틱스 | 레인보우로보틱스 |

| 상장 여부 | O(코스닥) | O(유가증권) | O(코스닥) |

| 사업 내용 | 제어 기술 및 핵심 부품을 기반으로 협동로봇, 자율이동로봇, 산업용로봇 등 다양한 플랫폼을 개발하고 자동화 솔루션 역량까지 확보하고 있으며, 피지컬 AI(Physical AI) 기반의 차세대 휴머노이드 플랫폼을 구축 중 | 협동로봇에 대한 제조 및 솔루션 제공 사업을 영위하고 있으며, 향후 지능형 로봇 솔루션 사업으로 확장을 계획중. 해당 사업을 기반으로 실제 제조 현장에서 사용이 가능한 산업용 로봇을 개발 추진 | 주요 사업으로 협동로봇을 개발하며, 이외 이족·사족보행로봇, 초정밀지향마운트시스템 사업도 함께 영위중. 산업 현장에서 사용 가능한 로봇인 이동형 양팔로봇도 출시 |

| 매출액(2025년) | 190억원 | 330억원 | 341억원 |

| 출처: 당사 제공 주: 기재된 사업 내용은 공개 정보와 자체 분석에 따른 것으로 실제와 차이가 있을 수 있으며, 일부 기업은 당사의 직접적 경쟁사에 해당하지 않을 수 있습니다. |

상기와 같이 국내 주요 경쟁사는 협동로봇 기술에 기반하여 타 로봇 플랫폼 또는 솔루션 사업으로 확장을 시도하고 있습니다. 두산로보틱스의 경우 협동로봇 하드웨어 중심을 기반으로 지능형 로봇 솔루션 사업으로 확장을 추진하고 있습니다. 레인보우로보틱스는 협동로봇 기반의 사업을 토대로 이동형 양팔로봇 등 차세대 로봇 플랫폼을 지속적으로 고도화하고 있으며, 제조 및 물류 등 산업 현장에서의 적용 확대를 추진하고 있습니다.

당사는 핵심 부품부터 로봇 플랫폼, 자동화 솔루션 및 서비스(RaaS)에 이르는 전 산업 가치사슬을 자체 보유하고 있으며, 이러한 독보적인 통합 역량을 기반으로 로봇 제조 파운드리 사업 등 다양한 산업으로의 확장을 이어가며 경쟁사와 차별화된 사업 전략을 구현하고자 노력하고 있습니다. 또한 향후 피지컬 AI(Physical AI)에 기반하여 차세대 휴머노이드 플랫폼을 구축하여 미래 산업의 변화에 대응할 수 있는 체계를 갖추는 것을 계획하고 있습니다.

다만 이러한 경쟁력에도 불구하고, 로봇 산업 특성 상 기술 혁신 속도가 빠르고 경쟁이 치열하여 당사가 기술 개발에 뒤처질 경우 시장에서 도태될 가능성이 존재합니다. 또한 향후 신규 업체가 시장 내 진입함에 따라 시장이 포화될 경우 당사의 시장점유율 유지가 어려워질 수 있습니다. 이는 제품 판매 가격의 하락 및 수익성 저하를 야기할 수 있고, 사업 계획 및 목표 달성에 차질을 초래할 수 있으므로, 투자자께서는 이 점을 유의하시기 바랍니다.

(후략)

(주5) 정정 후

|

마. 시장 내 경쟁 심화로 인한 수익성 악화 위험 |

(중략)

이에 당사는 사업을 주로 영위하는 지역인 국내 시장 내 경쟁 심화 위험과 향후 글로벌 경쟁 강도를 강화시킬 것으로 전망되는 중국 시장 및 이외 미국, 일본 등 글로벌 시장에 대해 아래와 같이 위험 요소를 기재하였습니다.

1. 국내 시장 내 경쟁 심화 위험

당사는 핵심 부품 기술을 기반으로 하여 협동로봇, 자율이동로봇, 산업용 로봇 등 다양한 로봇 플랫폼을 개발하고 있으며, 용접·푸드테크·제조·메디컬 등 다양한 산업 분야에 자동화 솔루션을 공급하고 있습니다. 또한 로봇 제어 기술과 인공지능 기술을 결합하여 로봇이 주변 환경을 인식하고 작업을 수행할 수 있는 지능형 로봇 시스템을 구현하고 있으며, 이러한 기술을 기반으로 산업용 휴머노이드 로봇 플랫폼 개발을 추진하고 있습니다.

가. 협동로봇

당사가 주요 사업으로 영위하는 협동로봇 시장의 경우 현재 시장 초기 단계에 있으며, 다양한 업체들이 협동로봇 제조 사업에 뛰어들며 시장이 확장되고 있습니다. 시장이 태동기인 만큼 많은 협동로봇 업체가 경쟁 중에 있으며, 각 업체들은 다양한 영역으로 사업을 확장하며 시장 내 점유율을 확보하기 위해 노력하고 있습니다.

당사의 협동로봇 사업과 유사한 사업을 영위하고 있는 국내 주요 경쟁사는 다음과 같습니다.

| [당사의 국내 주요 경쟁 기업 현황] |

| 구분 | 당사 | D사 | R사 |

| 상장 여부 | O(코스닥) | O(유가증권) | O(코스닥) |

| 사업 내용 | 제어 기술 및 핵심 부품을 기반으로 협동로봇, 자율이동로봇, 산업용로봇 등 다양한 플랫폼을 개발하고 자동화 솔루션 역량까지 확보하고 있으며, 피지컬 AI(Physical AI) 기반의 차세대 휴머노이드 플랫폼을 구축 중 | 협동로봇에 대한 제조 및 솔루션 제공 사업을 영위하고 있으며, 향후 지능형 로봇 솔루션 사업으로 확장을 계획중. 해당 사업을 기반으로 실제 제조 현장에서 사용이 가능한 산업용 로봇을 개발 추진 | 주요 사업으로 협동로봇을 개발하며, 이외 이족·사족보행로봇, 초정밀지향마운트시스템 사업도 함께 영위중. 산업 현장에서 사용 가능한 로봇인 이동형 양팔로봇도 출시 |

| 매출액(2025년) | 190억원 | 330억원 | 341억원 |

| 주력 제품 |

- INDY 협동로봇 시리즈 보유 (7~12KG) - EIR, ZEN , NAMI (휴머노이드 로봇) - Opti(용접특화) , MOBY(자율이동) , ICON(산업용로봇) 등 |

- M시리즈(6~15KG) - A시리즈 (5~9KG) - H시리즈 (20~25KG) |

- RB 협동로봇 시리즈 보유(3~20KG) - HUBO2 (이족보행 로봇) - RB-Y1 (이동형 양팔로봇) |

| 제품 라인업 |

- 협동로봇 , 자율이동로봇, 델타로봇, 산업용 로봇 등 다양한 라인업 보유 |

- 협동로봇 위주의 라인업 보유 | - 협동로봇 및 휴머노이드 라인업 보유 |

| 경쟁력 |

- 모터/감속기 부품 내재화 - 솔루션 자체 역량 보유 |

- 해외 영업망 보유 |

- 이족보행 등 휴머노이드 역량 보유 |

| 출처: 당사 제공 주: 상기 비교표는 당사가 공시자료, 사업보고서, IR 자료 등 외부에 공개된 정보를 기반으로 자체 정리한 것으로, 비교 항목의 선정 및 평가는 전적으로 당사의 주관적 판단에 따른 것이며 실제와 차이가 있을 수 있습니다. 비교 대상 기업은 산업 유사성에 따라 선정한 것으로 당사와 직접적인 경쟁 관계에 있다고 단정하기 어려우며, 본 자료는 비교 대상 기업의 사업 활동, 시장 지위 또는 평판에 대한 평가를 의도한 것이 아닙니다. |

상기와 같이 국내 주요 경쟁사는 협동로봇 기술에 기반하여 타 로봇 플랫폼 또는 솔루션 사업으로 확장을 시도하고 있습니다. D사의 경우 협동로봇 하드웨어 중심을 기반으로 지능형 로봇 솔루션 사업으로 확장을 추진하고 있습니다. R사는 협동로봇 기반의 사업을 토대로 이동형 양팔로봇 등 차세대 로봇 플랫폼을 지속적으로 고도화하고 있으며, 제조 및 물류 등 산업 현장에서의 적용 확대를 추진하고 있습니다.

협동로봇 시장의 경쟁이 본격화되는 가운데 당사는 경쟁사와 구별되는 차별적 역량을 구축함으로써 국내 시장 내 선도적 입지를 확보하고자 노력하고 있습니다. 당사는 INDY 협동로봇 시리즈(7~12kg), 자율이동로봇 MOBY, 용접 특화 로봇 OPTi, 산업용 로봇 NURI, 피지컬 AI 플랫폼 에이르(EIR) 등 협동로봇·자율이동로봇·델타로봇·산업용 로봇·휴머노이드에 이르는 다양한 제품 라인업을 단일 기업 내에서 보유하고 있습니다. 이처럼 폭넓은 제품 포트폴리오는 특정 플랫폼에 대한 수요 변동에 따른 사업 리스크를 분산시키는 동시에, 수요기업이 요구하는 복합 공정 자동화 수요에 원스톱으로 대응할 수 있는 기반으로 작용합니다.

기술 역량 측면에서도 당사는 국내 경쟁사 대비 경쟁우위를 보유하고 있습니다. 협동로봇은 사람과 같은 공간에서 작업하기 위해 사람과의 충돌을 즉각적으로 감지하고 멈추는 능력이 핵심입니다. 당사는 딥러닝 기반 충돌감지 학습모델 'CollisionNet'을 자체 개발하였으며, 공식 성능평가를 통해 우수한 결과를 입증했습니다. 아울러 당사의 협동로봇은 무거운 물체를 들고 빠르게 움직이는 상황에서도 정밀하게 행동을 반복할 수 있는 기술을 구현합니다. 이는 일반적인 협동로봇의 정밀도 기준(0.1mm)을 상회하는 성능입니다. 이러한 안전성과 정밀도는 단기간에 모사하기 어려운 당사만의 핵심 기술 자산으로, 국내 경쟁사 대비 기술적 진입 장벽으로 기능하고 있습니다.

공급망 및 원가 경쟁력 측면에서는 모터·감속기 등 핵심 부품의 내재화를 통해 안정적인 부품 수급 체계를 구축하고 원가 경쟁력을 확보하였습니다. 국내 주요 경쟁사들이 핵심 부품의 외부 조달 비중이 높은 반면, 당사는 핵심 부품 내재화를 기반으로 공급망 리스크를 일부 완화하고, 생산 효율화 및 가격 경쟁력 확보 측면에서 경쟁우위를 강화해 나가고 있습니다. 나아가 협동로봇 제조에서 자동화 솔루션 설계·납품·RaaS 서비스에 이르는 전 산업 가치사슬을 자체 보유한 국내 유일의 기업으로서, 수요기업에 하드웨어 공급과 솔루션 구축을 동시에 제공할 수 있는 통합 역량은 당사가 국내 시장에서 구조적 경쟁우위를 유지하는 핵심 요인으로 평가됩니다.

다만 이러한 경쟁력에도 불구하고, 로봇 산업 특성 상 기술 혁신 속도가 빠르고 경쟁이 치열하여 당사가 기술 개발에 뒤처질 경우 시장에서 도태될 가능성이 존재합니다. 또한 향후 신규 업체가 시장 내 진입함에 따라 시장이 포화될 경우 당사의 시장점유율 유지가 어려워질 수 있습니다. 이는 제품 판매 가격의 하락 및 수익성 저하를 야기할 수 있고, 사업 계획 및 목표 달성에 차질을 초래할 수 있으므로, 투자자께서는 이 점을 유의하시기 바랍니다.

나. 자동화 솔루션 사업

로봇 시장은 단순 하드웨어 판매만으로는 수익성 확보에 구조적 한계가 존재하며, 최근에는 공정 자동화·소프트웨어·시스템 통합(SI) 역량이 시장 내 핵심 경쟁요소로 부상하고 있습니다.

이와 달리, 당사는 로봇 제조와 공정 자동화 SI를 통합적으로 수행하는 사업 구조를 구축하고 있습니다. 이는 단순 제품 공급에 그치지 않고 수요기업의 공정 전반을 이해하고 최적화된 솔루션을 설계·납품할 수 있는 역량을 보유하고 있음을 의미하며, 협동로봇 시장의 경쟁 축이 하드웨어에서 솔루션으로 이동하는 현 시점에서 당사의 사업 구조가 경쟁사 대비 구조적으로 유리한 위치에 있음을 시사합니다.

당사는 제조 대기업 및 중견 제조사를 주요 고객으로 하여 용접·CNC·제철·F&B 등 실제 양산 공정 현장에서의 레퍼런스를 축적하고 있습니다. 이와 같은 실제 제조현장 중심의 레퍼런스는 향후 동일 고객사의 반복 수주 및 신규 공정으로의 적용 확대로 이어지는 고객 락인(Lock-in) 구조를 형성하는 핵심 자산으로, 경쟁사가 단기간에 모사하기 어려운 진입 장벽으로 기능합니다.

수익 구조 및 진입장벽 측면에서는 당사의 반복 수주 가능한 SI 기반 사업 모델이 경쟁사의 제품 플랫폼 중심 수익 구조와 근본적으로 구별됩니다. 당사는 공정 이해도·현장 대응 역량·엔지니어링 자체 역량을 기반으로 고객사별 최적화 솔루션을 반복적으로 공급하는 구조를 갖추고 있습니다. 이는 일회성 제품 판매에 그치지 않고 고객사의 공정 변화에 따른 추가 수주와 유지보수 수요로 이어지는 구조적 매출 안정성을 확보하는 요인으로 작용합니다.

다만, 이러한 경쟁우위에도 불구하고 경쟁 환경 변화에 따른 위험은 지속적으로 존재합니다. 협동로봇 시장의 경쟁 축이 하드웨어에서 솔루션·소프트웨어로 이동함에 따라 경쟁사들의 SI 역량 내재화 시도가 가속화될 수 있으며, 특히 글로벌 판매망 및 재무적 지원 역량을 보유한 경쟁사들이 자동화 솔루션 사업 확대와 산업 현장 적용을 본격화할 경우, 당사의 핵심 수요처에서 경쟁 압력이 단기간 내 심화될 가능성이 있습니다.

나아가 경쟁사들이 당사와 유사한 제조현장 레퍼런스를 축적하거나 핵심 부품 내재화를 통한 원가 경쟁력 확보에 성공할 경우, 현재 당사가 보유한 진입장벽이 점진적으로 낮아질 수 있습니다. 또한 신규 로봇 기업들이 특정 공정에 특화된 솔루션을 앞세워 시장에 진입할 경우 당사의 고객사별 맞춤형 솔루션 공급 역량의 차별성이 희석될 수 있으며, 이는 수주 단가 하락 및 수익성 악화로 이어질 수 있습니다. 투자자께서는 이 점을 유의하시기 바랍니다.

다. 휴머노이드 및 피지컬 AI(Physical AI)

피지컬 AI(Physical AI) 및 휴머노이드 시장은 현재 기술 개발 단계에서 상용화 단계로의 전환이 본격화되는 시점으로, 단순한 하드웨어 기술력보다 실제 산업현장에서의 작업 성공률과 데이터 확보 구조가 시장 내 핵심 경쟁요소로 부상하고 있습니다.

당사는 기존 협동로봇 및 자동화 솔루션 사업을 통해 제철·자동차·화학·물류 등 실제 제조현장에서 축적한 공정 데이터와 고객 네트워크를 보유하고 있으며, 이를 에이르(EIR)의 피지컬 AI(Physical AI) 학습 기반으로 활용할 수 있다는 점에서 순수 연구개발 중심 기업 대비 차별화된 상용화 접근이 가능합니다. 특히 기존 협동로봇 고객사와의 즉시 연계를 통한 산업현장 PoC(개념검증) 확대가 가능하다는 점은 실증 기반 상용화 측면에서 경쟁사 대비 유의미한 이점으로 작용할 수 있습니다.

다만, 당사의 피지컬 AI(Physical AI) 사업은 현재 초기 상용화 단계에 있으며, 기존 협동로봇 사업을 통해 축적한 현장 데이터와 고객 네트워크가 실제 AI 학습 기반으로 효과적으로 전환될 수 있을지는 아직 검증되지 않았습니다. 실제 산업현장 데이터 확보는 고객사의 데이터 제공 의향, 공정 보안 이슈, 현장 적용 성공률 등 다양한 변수에 의해 제약될 수 있으며, 기존 협동로봇 고객사와의 연계가 에이르(EIR)의 상용화 가속으로 이어진다는 점도 역시 보장할 수 없습니다.

아울러 피지컬 AI(Physical AI) 시장은 엔비디아·테슬라 등 글로벌 빅테크가 막대한 자본과 AI 인프라를 앞세워 시장을 주도하고 있어, 당사를 포함한 국내 기업들이 단기간 내에 의미 있는 시장 지위를 확보하기 어려운 구조적 환경입니다. 특히 AI 파운데이션 모델 역량, 대규모 실증 데이터, 글로벌 파트너십 등 핵심 경쟁 요소에서 글로벌 선도 기업과의 격차가 단기간 내 해소되지 않을 경우, 당사의 피지컬 AI 사업 성과 실현이 당초 계획 대비 상당히 지연될 가능성이 있습니다. 투자자께서는 당사의 피지컬 AI 사업이 아직 검증되지 않은 초기 단계임을 충분히 인지하시고 투자 판단에 임하시기 바랍니다

라. 기타 사업 부문(로봇 위탁생산, 안전 배터리)

다음은 기타 사업부문(로봇 위탁생산, 안전배터리)에 해당하는 시장 내에서 당사가 보유한 경쟁우위입니다.

| [기타 사업부문 시장 내 당사의 경쟁우위] |

| 구분 | 로봇 위탁생산 | 안전 배터리 |

| 제조 전략 | 로봇 제조 파운드리 추진 | 로봇 플랫폼 핵심 부품화 |

| 관련 조직 | 자회사 로볼루션을 통한 제조 분리 | 자회사 세이프에너지를 통한 개발 추진 |

| 사업 목적 | 생산 CAPA 확대 및 외부 수주 대응 | 로봇과 배터리가 통합된 플랫폼 구축 |

| 경쟁력 | 생산 효율화 + ODM/OEM 대응 가능성 | 비전도성 수계 소재 기반 기술력 |

| 확장성 | 다수 로봇기업 생산 수주 가능 | 안전성·연속운용·핫스왑 확보 |

| 출처: 당사 제공 |

로봇 위탁생산 시장에서는 생산 단가 경쟁력, 납기 안정성, 품질 일관성이 수주 확보의 핵심 요소로 작용하며, 규모의 경제를 확보한 기업일수록 단가 경쟁에서 유리한 구조입니다. 당사는 자회사 로볼루션을 통해 제조 기능을 별도 전문화하고, 생산 효율화 및 ODM·OEM 대응 역량을 기반으로 다수 로봇기업의 생산 수주가 가능한 플랫폼 사업으로의 확장을 추진하고 있습니다.

로봇용 배터리 시장에서는 에너지 밀도와 안전성의 동시 확보, 로봇 플랫폼과의 최적화 통합 등이 핵심 경쟁요소입니다. 당사는 자회사 세이프에너지를 통해 비전도성 수계 소재 기반의 안전배터리 기술을 개발하여 경쟁우위를 확보하고자 노력하고 있으며, AMR·물류로봇·휴머노이드·산업로봇 등 자사 로봇 플랫폼 전반에 적용 가능한 로봇·배터리 통합 플랫폼 구축을 목표로 하고 있습니다.

다만, 로봇 위탁생산 시장은 진입 초기 단계로 수요기업의 외주 생산 의향, 품질 신뢰도 확보, 생산 CAPA 확충 속도 등 다양한 변수에 의해 사업화 일정이 지연될 수 있습니다. 향후 국내외 전문 제조 파운드리 기업 또는 대형 EMS 업체가 로봇 위탁생산 시장에 진입할 경우 당사의 초기 선점 효과가 희석될 수 있으며, 로볼루션의 생산 역량이 외부 수주 확대로 이어지기까지는 상당한 시간과 추가적인 투자가 수반될 수 있습니다.

안전배터리 부문 역시 기술의 성능 및 원가 경쟁력이 외부 조달 방식 대비 실질적인 우위를 입증하지 못할 경우, 내재화에 투입된 개발 비용이 사업 성과로 연결되지 못하는 위험이 존재합니다. 또한 향후 SK온·LG에너지솔루션 등 대형 배터리 기업들이 로봇 전용 안전배터리 개발에 본격 진입할 경우, 자본력과 기술력 측면에서 당사 자회사의 경쟁력이 상대적으로 제한될 수 있습니다. 두 사업 부문 모두 현재 초기 단계에 있으며 시장 수요와 경쟁 구도가 구체화되지 않은 만큼, 투자자께서는 동 부문의 사업화 가능성을 보수적으로 판단하시고 투자 결정에 임하시기 바랍니다.

(중략)

3. 미국·유럽·일본 등 글로벌 선도 기업의 경쟁 심화 위험

당사의 매출은 주로 국내 시장에 집중되어 있으나, 중국 기업의 가격 경쟁 위협과 더불어, 미국·일본·유럽 등 주요 선진국의 글로벌 로봇 선도 기업들이 가진 구조적 경쟁 우위는 국내 시장 침투를 높일 수 있는 요인으로 작용하고 있습니다.

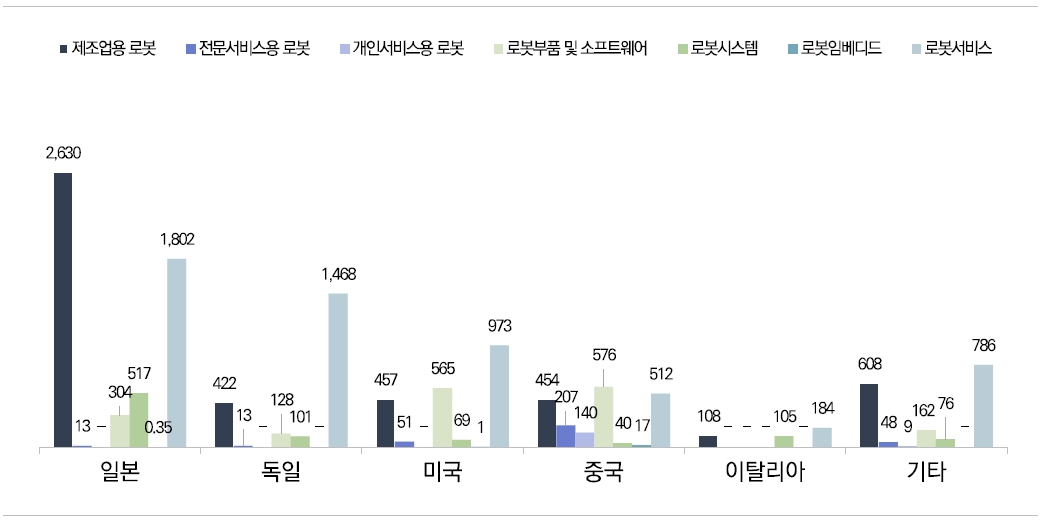

IFR의 「World Robotics 2025」 보고서에 따르면, 2024년 기준 일본은 글로벌 산업용 로봇 신규 설치량의 약 8%를 점유하며 세계 2위를 유지하고 있으며, 일본의 자동차·전자 제조사들은 연간 1만 대 이상의 다관절 로봇을 각각 도입하는 등 고정밀 공정에서의 시장 지배력이 공고합니다. 이와 같은 일본의 산업용 로봇 경쟁력은 국내 대형 제조와의 레퍼런스 및 유지보수 네트워크 구축으로 이어져 국내 시장 내에서 높은 고착도를 형성하고 있습니다. 산업통상부가 발간한 「2024년 로봇산업 실태조사 결과보고서」에 따르면 일본은 한국의 최대 로봇 수입국으로 2024년 기준 국내 기업들은 일본으로부터 약 2,630억원의 제조업용 로봇을 수입하였지만, 대일 수출은 73억원에 그쳤습니다.

| [국내 국가별 제품별 로봇 수입 현황] | ||

| (단위: 억 원) | ||

|

||

| 출처: 산업통상부, 2024년 로봇산업 실태조사 결과보고서 |

이와 같이 오랜 기간 형성된 공급-수요 간 신뢰 기반과 레퍼런스 자산은 당사를 포함한 국내 후발 기업의 대형 수요처 진입을 구조적으로 제한하는 요인으로 작용합니다. 또한 일본계 로봇으로 기존 설비가 구성된 국내 대형 제조사에 대해 납품을 시도하더라도 호환성, 재교육, 유지보수 체계 재구축 등 전환 비용이 발생하여 수요처의 교체 유인이 낮아지는 구조적 제약이 존재할 수 있습니다.

미국의 경우 피지컬 AI(Physical AI) 기반 로봇 기업들이 AI 빅테크와의 전략적 파트너십을 통해 AI·소프트웨어 플랫폼 중심의 경쟁 구도를 형성하고 있습니다. 한국은 미국·중국 대비 인공지능 인프라와 인재가 부족하며, 특히 OS, 파운데이션 모델 개발 등에 있어 세계적 수준의 성공 경험이 부재한 상태입니다. 이러한 경쟁 패러다임 전환은 AI 소프트웨어 역량에서 상대적 열위에 있는 국내 기업들에게 기존 하드웨어 경쟁력만으로 대응하기 어려운 새로운 진입 장벽으로 작용할 수 있습니다. 또한 미국 빅테크 기업이 로봇 두뇌, 개발 플랫폼을 장악함에 따라 국내 기업의 소프트웨어 기술력은 상대적으로 열위할 수도 있으며, 소프트웨어 강점을 지닌 미국 로봇 기업들이 기술 경쟁력과 함께 국내 기업으로 침투함에 따라 국내 기업들의 시장 점유율이 잠식당할 위험이 존재합니다.

유럽은 Universal Robots, ABB 등 글로벌 로봇 선도 기업들이 집중된 산업 기반을 바탕으로 협동로봇 및 자동화 솔루션 분야의 국제 기술 표준 형성을 주도하고 있습니다. ISO 10218(산업용 로봇 안전 요구사항), ISO/TS 15066(협동로봇 안전 요구사항) 등 협동로봇 관련 핵심 국제 표준의 제·개정 과정에서 중추적 역할을 담당하고 있습니다. 또한 2024년 8월 발효된 EU AI Act는 협동로봇을 포함한 고영향 AI 시스템에 대해 적합성 평가·투명성 의무·사후 모니터링 등의 요건을 부과하는 세계 최초의 포괄적 규제 체계로, 사실상의 글로벌 기술 표준으로 기능하고 있습니다.

이처럼 유럽 기업들이 주도하는 표준·규제 체계가 글로벌 시장의 진입 요건으로 고착화될 경우, 해당 표준에 최적화된 제품 설계 및 인증 이력을 보유한 유럽계 기업들이 구조적 우위를 점하는 반면, 표준 제정 과정에 참여 경험이 제한적인 국내 기업들은 인증 취득에 수반되는 추가적인 비용·시간 부담을 지게 됩니다. 나아가 국내 대형 수출 제조사들이 글로벌 공급망 편입을 위해 유럽 표준 기반의 자동화 솔루션을 우선 채택하는 경향이 확산될 경우, 당사의 제품이 기술 성능과 무관하게 수요처 진입 단계에서 구조적으로 불리한 위치에 놓일 수 있으며, 이는 당사의 국내 시장 내 신규 수주 확대에 부정적인 영향을 미칠 수 있습니다.

| [국가별 로봇 시장 구조적 특성 및 각 국가별 잠재적 경쟁 기업 비교] |

| 구분 | 일본 | 미국 | 유럽 |

| 구조적 경쟁우위 | 고정밀 산업용 로봇 기술력 대형 제조사와 구축된 납품, 유지보수 레퍼런스 |

AI 빅테크와의 전략적 파트너십 기반 소프트웨어 플랫폼 역량 | 협동로봇 핵심 국제 표준 제·개정 주도 및 EU AI Act 기반 글로벌 규제 표준 선점 |

| 주요 경쟁사 | F사 | T사, F사 | A사 |

| 주요 경쟁우위 | 고정밀 서보모터, 감속기 등 핵심 부품 자체 생산역량 확보, 자동차 및 반도체 핵심 공정 내 다수의 레퍼런스 구축 |

NVIDIA, 구글, Microsoft 등 AI 빅테크와의 플랫폼 파트너십 체결, 방대한 실증 데이터 축적 속도 |

글로벌 시장 점유율 선점을 통한 IT 융합 자동화 솔루션 확보, 글로벌 최상위 레퍼런스 기반 국제 표준 구축 |

| 출처: 당사 제공 |

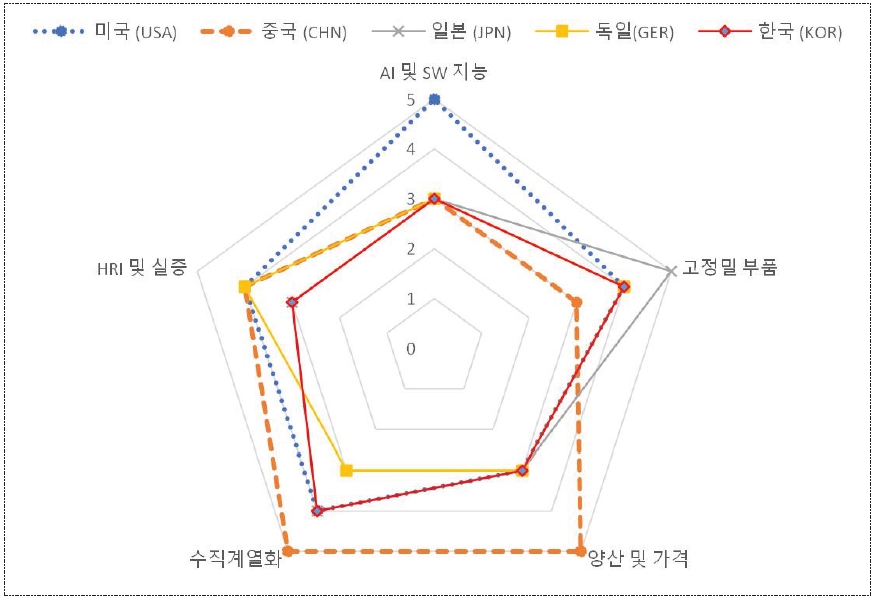

| [국가별 휴머노이드 로봇 기술별 경쟁우위 비교] | ||

|

||

| 출처: 한국기계연구원, 휴머노이드 로봇 상용화 원년, 글로벌 동향과 정책 과제(2025) |

이처럼 미국·일본·유럽 내 로봇 기업들은 각국의 시장 특성에 기반한 레퍼런스 고착화, AI·플랫폼 역량 우위, 핵심 국제 표준 제·개정 주도 등 중국 기업의 저가 공세와는 성격이 다른 구조적 경쟁 우위를 보유하고 있습니다. 당사가 향후 해외 시장 진출을 본격화하는 과정에서 이러한 경쟁 구도에 효과적으로 대응하지 못할 경우, 글로벌 수주 확대에 차질이 발생하고 당사의 중장기 외형 성장 및 수익성에 부정적인 영향을 미칠 수 있습니다. 아울러 글로벌 선도 기업들의 기술 고도화 속도가 당사를 상회할 경우, 현재 보유한 기술 경쟁력에 기반한 차별화 전략이 국내 시장에서도 점진적으로 희석될 가능성이 있으므로 투자자께서는 이 점을 유의하시기 바랍니다.

(주6) 정정 전

| 바. 로봇 시장 내 대체 기술 등장 위험 로봇 산업은 기술집약적인 산업 특성 상 기술의 변화 속도에 알맞게 대응하는 것이 필요합니다. 기술 발전 속도가 타 경쟁사 대비 뒤늦어지거나, 고객의 기술 요구 정도를 만족하지 못할 경우 공급 계약을 확대해나가는 것에 차질이 발생할 수 있습니다. 당사는 사용자의 시연 데이터나 행동 패턴을 학습하여 복잡한 작업을 스스로 수행하는 기술인 모방학습과 가상 시뮬레이션 환경에서 대규모로 생성한 학습 데이터를 실제 로봇에 이식하는 심투리얼(Sim-to-Real)기술을 통해 차세대 협동로봇 기술 개발에 전념하고 있습니다. 하지만 그럼에도 불구하고, 협동로봇 산업이 산업용 로봇을 대체하며 등장했던 것처럼 시장의 경쟁이 심화됨에 따라 진전된 협동로봇 학습 및 제어기술이 개발될 수 있으며, 이러한 대체 기술의 도입이 이어짐에 따라 당사의 차세대 협동로봇 기술이 쇠퇴할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

(중략)

| [2세대 협동로봇의 등장] |

| 구분 | 1세대 협동로봇 | 2세대 협동로봇 |

| 기술초점 | 사람과의 안전 협업 중심 | 사람의 행동을 이해하고 학습 |

| 안전철학 | "사고 이후에 위험요소를 최소화한다." | "사고를 예측하고 위험요소를 제거한다." |

| 안전기술 | 충돌 발생 시 정지(토크 또는 전류 감지) | 충돌 사전 회피 (AI 기반 경로 재설계) |

| 교시철학 | "로봇은 명령을 따라야 한다." | "로봇은 사람을 이해해야 한다." |

| 교시기술 | 좌표계 중심의 작업 | 작업자 의도 중심의 작업 |

| 적용공정 | 단순 반복 및 정형 작업 | 고난도 기술 작업 |

| 출처: 뉴시스 |

당사는 이와 같은 협동로봇 기술 경쟁력 유지를 위해 본사 R&D 역량 강화와 함께, 연결 자회사 (주)로볼루션을 통한 협동형 산업용 로봇 개발·생산 역량을 병행 확보하여 그룹 차원에서 기술 변화에 대응하는 체계를 구축하고 있습니다.

다만, 협동로봇 산업이 산업용 로봇을 대체하며 등장했던 것처럼 시장의 경쟁이 심화됨에 따라 진전된 협동로봇 학습 및 제어기술이 개발될 수 있으며, 이러한 대체 기술의 도입이 이어짐에 따라 당사의 차세대 협동로봇 기술이 쇠퇴할 수 있습니다. 지속적인 기술 후퇴에 따라 공급 계약 및 파트너십에 대한 규모가 축소될 수 있고, 당사가 계획하고 있는 사업 계획 일정에 차질이 발생할 수 있습니다. 또한 협동로봇 시장 선점을 위해 차세대 기술 발굴에 집중하고 신기술을 연구 개발하는 과정에서 추가적인 비용이 소요될 수 있습니다. 이는 당사의 경쟁력 유지에 부정적인 영향을 미칠 수 있으며, 사업 계획의 지연, 수익성 하락으로 이어질 수 있는 위험이 있습니다. 투자자께서는 이러한 위험을 충분히 인지하시어 투자에 임하시기 바랍니다.

(주6) 정정 후

|

바. 로봇 시장 내 대체 기술 등장 위험 당사는 기술 변화에 대응하기 위해 본사 R&D 조직 내 신기술 검토 및 적용 기능을 운영하는 한편, Foundation Model·World Model 등 최신 AI 기술의 자체 로봇 플랫폼 적용 검증, 글로벌 오픈소스 및 학회 연구 동향 모니터링, 베트남 R&D 법인을 통한 소프트웨어 개발 역량 보완 등 다층적인 기술 대응 체계를 구축하고 있습니다. 아울러 자회사 로볼루션을 통한 협동형 산업용 로봇 개발·생산 역량을 병행 확보함으로써, 본사 R&D와 자회사 제조 역량이 결합된 그룹 차원의 기술 대응 구조를 운영하고 있습니다. 다만, 상기 대응 체계가 모든 기술 변화에 즉각적으로 대응할 수 있음을 보장하지는 않습니다. 글로벌 빅테크 및 선도 로봇 기업들의 기술 개발 속도와 자본 투입 규모가 당사를 현저히 상회하는 상황에서, 당사의 R&D 투자 여력과 인력 규모의 한계로 인해 기술 변화 대응이 후행할 가능성이 있습니다. 이 경우 당사가 구축한 Full-Stack 기술 역량의 상대적 우위가 약화되어 협동로봇 및 피지컬 AI(Physical AI) 사업 전반의 경쟁력 저하로 이어질 수 있으므로, 투자자께서는 이 점을 유의하시기 바랍니다. |

(중략)

| [2세대 협동로봇의 등장] |

| 구분 | 1세대 협동로봇 | 2세대 협동로봇 |

| 기술초점 | 사람과의 안전 협업 중심 | 사람의 행동을 이해하고 학습 |

| 안전철학 | "사고 이후에 위험요소를 최소화한다." | "사고를 예측하고 위험요소를 제거한다." |

| 안전기술 | 충돌 발생 시 정지(토크 또는 전류 감지) | 충돌 사전 회피 (AI 기반 경로 재설계) |

| 교시철학 | "로봇은 명령을 따라야 한다." | "로봇은 사람을 이해해야 한다." |

| 교시기술 | 좌표계 중심의 작업 | 작업자 의도 중심의 작업 |

| 적용공정 | 단순 반복 및 정형 작업 | 고난도 기술 작업 |

| 출처: 뉴시스 |

협동로봇 시장 내 경쟁력 확보를 위해 개발한 모방학습 기술과 심투리얼 기술의 개발 진척도 및 모방 가능성 위험에 대한 당사의 분석은 다음과 같습니다.

| [기술 개발 현황 및 경쟁사 모방 가능성] |

| 구분 | 개발 진척도 | 활용 가능성 | 모방 가능성 |

| 모방학습 기술 | 실제 로봇 플랫폼에 적용해왔으며, 관련 기술은 이미 상용화 단계 진입 | - 현재 AI 기반 작업 솔루션 및 로봇플랫폼에는 실제 작업 데이터를 기반으로 기술이 적용 - 향후 단순 반복 작업을 넘어 다양한 산업 환경에서 작업 일반화가 가능한 방향으로 발전 계획 |

낮음 |

| 심투리얼 기술 | 실제 로봇 기능 고도화 기술로, 추가적인 AI 기능 개발 진행하고 있으며, 실제 제품에 반영 | - 실제 환경에서 수집이 어렵거나, 위험도가 높은 작업 상황을 학습·검증 가능하여 높은 활용 가능성 - 향후 휴머노이드, 자율제조, 고난도 자동화 솔루션 분야로 적용 범위 확대 전망 |

낮음 |

| 출처: 당사 제공 |

당사의 모방학습 기술과 심투리얼(Sim-to-Real) 기술은 각각 실제 산업현장 적용이라는 공통된 목적으로 활용되고 있습니다. 모방학습 기술은 실제 로봇 플랫폼에 이미 적용되어 상용화 단계에 진입하였으며, AI 기반 작업 솔루션 및 로봇 플랫폼에서 실제 작업 데이터를 기반으로 기술이 구현되고 있습니다. 심투리얼 기술은 실제 환경에서 수집이 어렵거나 위험도가 높은 작업 상황을 가상 시뮬레이션으로 학습·검증할 수 있어 활용 가능성이 높으며, 향후 휴머노이드·자율제조·고난도 자동화 솔루션 분야로 적용 범위 확대가 전망됩니다. 두 기술 모두 다양한 산업 환경에서의 작업 일반화가 가능한 방향으로 발전이 계획되어 있어, 당사의 피지컬 AI 사업 전반에 걸친 기술 고도화의 핵심 축으로 기능하고 있습니다.

당사는 두 기술의 모방 가능성이 높지 않다고 판단하고 있습니다. 로봇이 실제 현장에서 작업을 수행하기 위해선 제어 기술, 안전 기술, 그리고 방대한 실제 현장 적용 경험이 모두 갖춰져야 합니다. 당사는 이러한 요소들을 모두 자체적으로 보유하고 있으며, 단순히 AI 소프트웨어만 개발하는 기업과는 달리 로봇 하드웨어부터 제어, AI, 현장 적용까지 전 과정을 직접 수행할 수 있는 역량을 갖추고 있습니다. 또한 최근 글로벌 AI 업계가 로봇이 눈으로 보고 언어를 이해하며 행동을 결정하는 VLA(Vision-Language-Action) 모델 방향으로 발전하고 있는 가운데, 당사는 실제 각 제조현장에 특화된 산업용 AI 기술 개발을 병행하고 있어 범용 AI 기업과는 차별화된 특화 기술 영역을 구축하고 있습니다. 당사는 향후 두 기술의 통합을 통해 다양한 산업 환경에서의 작업 적용 범위를 지속적으로 확대해 나갈 계획입니다.

그럼에도 불구하고 기술 대체 위험은 상존합니다. 오픈소스 기반의 로봇 AI 모델 공개가 가속화되고 있으며, 엔비디아·구글·메타 등 글로벌 빅테크가 범용 로봇 파운데이션 모델 개발에 막대한 자원을 투입하고 있어 당사가 구축한 기술적 진입장벽이 중·장기적으로 낮아질 가능성을 배제할 수 없습니다. 또한 모방학습과 심투리얼 기술 모두 현장 적용 성공률이 상용화의 핵심 전제 조건인 바, 실제 산업환경의 복잡성과 변수 대응 과정에서 예상보다 긴 검증 기간이 소요될 경우 기술 고도화 일정이 지연될 수 있습니다. 당사가 현재의 기술 개발 속도를 유지하지 못하거나 글로벌 선도 기업과의 기술 격차가 확대될 경우 당사의 피지컬 AI 사업 경쟁력이 훼손될 수 있으므로, 투자자께서는 이 점을 유의하시기 바랍니다.

추가적으로 당사는 기술 변화에 대응하기 위해 본사 R&D 조직 내 신기술 검토 및 적용 기능을 운영하는 한편, Foundation Model·World Model 등 최신 AI 기술의 자체 로봇 플랫폼 적용 검증, 글로벌 오픈소스 및 학회 연구 동향 모니터링, 베트남 R&D 법인을 통한 소프트웨어 개발 역량 보완 등 다층적인 기술 대응 체계를 구축하고 있습니다. 아울러 자회사 로볼루션을 통한 협동형 산업용 로봇 개발·생산 역량을 병행 확보함으로써, 본사 R&D와 자회사 제조 역량이 결합된 그룹 차원의 기술 대응 구조를 운영하고 있습니다.

다만, 상기 대응 체계가 모든 기술 변화에 즉각적으로 대응할 수 있음을 보장하지는 않습니다. 글로벌 빅테크 및 선도 로봇 기업들의 기술 개발 속도와 자본 투입 규모가 당사를 현저히 상회하는 상황에서, 당사의 R&D 투자 여력과 인력 규모의 한계로 인해 기술 변화 대응이 후행할 가능성이 있습니다. 이 경우 당사가 구축한 Full-Stack 기술 역량의 상대적 우위가 약화되어 협동로봇 및 피지컬 AI(Physical AI) 사업 전반의 경쟁력 저하로 이어질 수 있으므로, 투자자께서는 이 점을 유의하시기 바랍니다.

협동로봇 산업이 산업용 로봇을 대체하며 등장했던 것처럼 시장의 경쟁이 심화됨에 따라 진전된 협동로봇 학습 및 제어기술이 개발될 수 있으며, 이러한 대체 기술의 도입이 이어짐에 따라 당사의 차세대 협동로봇 기술이 쇠퇴할 수 있습니다. 지속적인 기술 후퇴에 따라 공급 계약 및 파트너십에 대한 규모가 축소될 수 있고, 당사가 계획하고 있는 사업 계획 일정에 차질이 발생할 수 있습니다. 또한 협동로봇 시장 선점을 위해 차세대 기술 발굴에 집중하고 신기술을 연구 개발하는 과정에서 추가적인 비용이 소요될 수 있습니다. 이는 당사의 경쟁력 유지에 부정적인 영향을 미칠 수 있으며, 사업 계획의 지연, 수익성 하락으로 이어질 수 있는 위험이 있습니다. 투자자께서는 이러한 위험을 충분히 인지하시어 투자에 임하시기 바랍니다.

이외 당사가 주요 사업으로 영위하는 공정자동화 솔루션 부문에서도 기술 대체 위험이 존재합니다. 사용자가 복잡한 개발 없이 손쉽게 자동화 시스템을 구축할 수 있는 자동화 플랫폼, AI 기반 공정 최적화 기술, 자율제어 기술 등의 발전으로 기존 시스템 통합(SI) 중심의 자동화 구축 방식이 일부 대체될 가능성이 있습니다. 또한 글로벌 자동화 플랫폼 기업의 국내 시장 진입이 확대될 경우 가격 경쟁 및 솔루션 표준화 측면의 경쟁 압력이 증가할 수 있으며, 이는 당사의 솔루션 납품 방식에 기반한 수익 구조에도 영향을 미칠 수 있습니다.

당사는 이에 대응하여 단순 장비 공급이나 범용 자동화 구축이 아닌, 용접·머신텐딩·F&B·철강 등 실제 현장 적용 경험을 기반으로 고객사 공정 데이터와 운영 노하우를 축적하는 방향으로 산업별 공정 특화 솔루션과 맞춤형 자동화 역량을 강화하고 있습니다. 다만, 자동화 기술의 발전 속도 및 범용 자동화 플랫폼의 성능 고도화 속도가 당사의 예상을 상회할 경우, 당사가 구축한 공정 특화 솔루션의 차별성이 희석되어 수주 기반 축소 및 수익성 악화로 이어질 수 있습니다.

당사가 차세대 성장 동력으로 추진 중인 피지컬 AI(Physical AI) 및 휴머노이드 부문에서도 기술 대체 위험이 내재합니다. VLA(Vision-Language-Action)·World Model·Foundation Model 등 차세대 AI 기술의 발전 속도가 빠르게 진행되고 있는 가운데, 글로벌 빅테크 및 대형 로봇 기업들이 대규모 R&D 투자를 지속하고 있어 기술 변화에 적시 대응하지 못할 경우 당사의 기술 경쟁력 확보에 부담이 발생할 수 있습니다. 또한 협동로봇 분야에서도 향후 AI 기반 산업용 휴머노이드 기술의 발전에 따라 단순 반복 작업이나 비정형 작업 일부가 장기적으로 대체될 가능성이 있어, 당사의 기존 협동로봇 사업과 피지컬 AI 사업 모두 기술 변화에 따른 위험에 동시에 노출되어 있습니다.

당사는 이에 대응하여 협동로봇 및 자동화솔루션 사업을 통해 실제 산업현장에서 축적한 물리적 작업 데이터와 공정 적용 경험을 피지컬 AI 기술 고도화의 기반으로 활용하고자 합니다. 특히 실제 제조·자동화 현장에서 발생하는 물리적 작업 데이터를 AI 학습 및 로봇 제어 기술에 연계함으로써 단순 연구개발 중심이 아닌 현장 기반의 차별화된 기술 경쟁력을 확보할 계획입니다. 다만, 이러한 대응 계획이 실제 기술 경쟁력 확보로 이어질지는 불확실하며, 글로벌 선도 기업과의 기술 격차가 확대되거나 현장 작업 성공률 확보가 지연될 경우 당사의 피지컬 AI(Physical AI) 사업 성과에 부정적인 영향을 미칠 수 있으므로, 투자자께서는 이 점을 유의하시기 바랍니다.

(주7) 정정 전

|

사. 매출의 계절성에 따른 위험 |

(중략)

셋째, 특정 분기 실적 부진 시 연간 목표 달성의 구조적 어려움입니다. 매출의 상당 부분이 4분기에 집중되는 구조에서는, 4분기에 예기치 못한 발주 취소·지연, 거시경제 악화, 수요처의 투자 계획 변경 등이 발생할 경우 이를 다른 분기로 보완하기 어렵습니다. 이는 연간 매출 및 수익성 목표의 달성 불확실성을 높이는 구조적 취약점으로 작용합니다.

당사는 매출 계절성 완화를 위해 수요처 다변화, 서비스·솔루션 분야 매출 비중 확대 등을 추진하고 있으나, 로봇 및 자동화 산업 전반의 구조적 특성상 단기간에 계절적 편중 현상을 완전히 해소하기는 어렵습니다. 투자자께서는 이러한 매출의 계절적 집중이 당사의 분기별 실적 변동성, 현금흐름, 연간 목표 달성 가능성에 미칠 수 있는 영향을 충분히 유의하시기 바랍니다.

(주7) 정정 후

|

사. 매출의 계절성에 따른 위험 |

(중략)

셋째, 특정 분기 실적 부진 시 연간 목표 달성의 구조적 어려움입니다. 매출의 상당 부분이 4분기에 집중되는 구조에서는, 4분기에 예기치 못한 발주 취소·지연, 거시경제 악화, 수요처의 투자 계획 변경 등이 발생할 경우 이를 다른 분기로 보완하기 어렵습니다. 이는 연간 매출 및 수익성 목표의 달성 불확실성을 높이는 구조적 취약점으로 작용합니다.

당사는 이러한 계절성 위험을 완화하기 위해 (1) 전방산업 다변화, (2) 제품 판매 전략 다변화, (3) 서비스·유지보수 매출 확대, (4) 해외 매출 확대의 네 가지 방향으로 대응 계획을 수립하고 있습니다.

전방산업 및 제품 판매 전략 측면에서는, 기존 제조업 중심의 협동로봇 보급에서 나아가 용접·머신텐딩·푸드테크·물류·서비스·제철·조선 등 다양한 산업군으로 자동화솔루션 적용 범위를 확대할 계획입니다. 이를 통해 특정 산업의 투자 사이클 및 특정 고객사의 발주 시점에 대한 의존도를 낮추고자 합니다. 실제로 자동화솔루션 매출이 크게 증가한 2024년의 경우, 기존 로봇산업 특유의 하반기 매출 집중 현상이 완화되어 타 사업연도 대비 가장 안정적이고 균형적으로 나타나는 효과를 확인했습니다. 아울러 협동로봇 기반의 산업별 특화 템플릿 솔루션 공급을 확대하여 계약금(20%)·중도금(30%)·잔금(50%) 형태의 진행률 기반 매출 인식 구조를 강화함으로써 분기별 매출 변동성을 완화하는 효과까지 기대하고 있습니다.

추가적으로 서비스·유지보수 매출 및 해외 매출 측면에서는, 로봇 판매 이후 발생하는 A/S·부품 교체·유지보수·원격 모니터링 등 서비스 매출이 신규 설비투자 사이클 대비 계절성이 낮은 특성이 있어 이를 확대함으로써 안정적인 현금흐름 기반을 강화할 계획입니다. 또한 미국 및 중국 판매법인을 활용하여 지역별 매출을 분산하고, 현재 약 5% 수준인 해외 매출 비중을 3년 내 약 20% 수준까지 확대하는 것을 목표로 하고 있습니다.

다만, 상기 대응방안은 단기간 내에 실현 가능한 부분이 아닙니다. 자동화솔루션 매출 확대는 고객사의 투자 의사결정 및 외부 시장환경에 따라 변동될 수 있으며, 서비스·유지보수 매출 확대는 누적 설치 대수의 점진적 증가에 따라 효과가 나타나는 구조로 단기 기여도는 제한적입니다. 해외 법인을 통한 매출 다변화 역시 현지 영업 파이프라인 구축과 고객 신뢰도 확보에 상당한 시간이 소요될 수 있으며, 당사의 분기별 실적 변동성은 단기간 내에 완전히 해소되기 어려울 수 있습니다. 투자자께서는 당사의 매출 구조가 외부 환경 변화 및 고객사 투자 결정에 따라 분기별로 상당한 변동성을 나타낼 수 있음을 충분히 인지하시고 투자 판단에 임하시기 바랍니다.

(주8) 정정 전

|

자. 핵심 인력 관리 관련 위험 |

(중략)

과거 3개년 동안 당사는 연구개발인력 기반을 공고히 하기 위해 노력해 왔습니다. 협동로봇, 자동화 솔루션, 휴머노이드 등 당사가 영위하는 사업 전반에서 AI·소프트웨어·하드웨어 융합 기술의 중요성이 높아지고 있는 환경에 적극적으로 대응하기 위한 연구개발 역량 강화 목적입니다. 다만 연구개발인력의 확충에는 채용·교육·온보딩에 상당한 시간과 비용이 수반되는 만큼, 인력 수요와 공급 간의 시차가 단기적인 개발 일정에 영향을 줄 수 있는 점도 유의할 필요가 있습니다.

한편, 연구개발인력의 퇴직이 발생할 경우 당사가 축적한 기술 노하우 및 핵심 데이터가 외부로 유출될 위험이 존재합니다. 당사는 이에 대비하여 퇴직자에 대한 비밀유지의무를 계약서에 명시하고 있으며, 핵심 기술자료 및 데이터에 대한 접근 권한을 직무별로 분리하고 내부 정보보안 관리체계를 상시 운영하는 등 사전적 예방 조치를 다각도로 시행하고 있습니다. 특히 로봇 산업 특성상 알고리즘, 제어 기술, 학습 데이터 등 소프트웨어 자산의 보호가 하드웨어 못지않게 중요해지고 있어, 이와 관련한 보안 체계를 지속적으로 고도화하고 있습니다. 그럼에도 불구하고 유사 분야로의 전직 또는 정보 유출 가능성을 완전히 차단하기는 어려우므로, 투자자 여러분께서는 이 점을 유의하시기 바랍니다.

당사는 핵심 연구인력의 장기 근속 및 성과 창출을 독려하기 위해 주식매수선택권 부여를 포함한 다양한 보상체계를 운영하고 있습니다. 현재 부여된 주식매수선택권 상당수가 행사가격을 상회하는 구간에 위치하고 있어 임직원 입장에서 실질적인 보상으로 기능하고 있으며, 이는 핵심 인력의 급격한 이탈 가능성을 일정 수준 억제하는 요인으로 작용하고 있습니다. 다만 향후 해당 주식매수선택권이 실제 행사될 경우 시장 내 유통 주식 수 증가에 따른 오버행(Overhang) 이슈가 발생할 수 있으며, 이는 단기적으로 주가 변동성을 확대하는 요인이 될 수 있으므로 투자자 여러분께서는 이 점을 함께 유의하시기 바랍니다. 본 공시서류 제출 전일 기준 당사가 부여한 주식매수선택권 내역은 다음과 같습니다.

(후략)

(주8) 정정 후

|

자. 핵심 인력 관리 관련 위험 |

(중략)

과거 3개년 동안 당사는 연구개발인력 기반을 공고히 하기 위해 노력해 왔습니다. 협동로봇, 자동화 솔루션, 휴머노이드 등 당사가 영위하는 사업 전반에서 AI·소프트웨어·하드웨어 융합 기술의 중요성이 높아지고 있는 환경에 적극적으로 대응하기 위한 연구개발 역량 강화 목적입니다. 다만 연구개발인력의 확충에는 채용·교육·온보딩에 상당한 시간과 비용이 수반되는 만큼, 인력 수요와 공급 간의 시차가 단기적인 개발 일정에 영향을 줄 수 있는 점도 유의할 필요가 있습니다.

다음은 당사의 최근 3개년 간 직급별, 학위별, 근속연수별 핵심연구인력 유입·유출 현황입니다.

| [최근 3개년 직급별 핵심 연구개발 인력 유입·유출 현황] |

| (단위 : 명) |

| 구분 | 2023년 | 2024년 | 2025년 | |||

| 유입 | 유출 | 유입 | 유출 | 유입 | 유출 | |

| 마스터 | 1 | 0 | 0 | 0 | 0 | 0 |

| 디렉터 | 3 | 1 | 2 | 1 | 1 | 2 |

| 그룹장 | 0 | 0 | 1 | 2 | 0 | 0 |

| 팀장 | 0 | 1 | 1 | 0 | 1 | 1 |

| 매니저 | 25 | 6 | 16 | 6 | 11 | 10 |

| 합계 | 29 | 8 | 20 | 9 | 13 | 13 |

| 출처: 당사 제공 |

| [최근 3개년 학위별 핵심 연구개발 인력 유입·유출 현황] |

| (단위 : 명) |

| 구분 | 2023년 | 2024년 | 2025년 | |||

| 유입 | 유출 | 유입 | 유출 | 유입 | 유출 | |

| 박사 | 2 | 1 | 5 | 0 | 1 | 0 |

| 석사 | 3 | 2 | 9 | 2 | 1 | 7 |

| 학사 | 23 | 5 | 6 | 7 | 11 | 6 |

| 고졸 | 1 | 0 | 0 | 0 | 0 | 0 |

| 합계 | 29 | 8 | 20 | 9 | 13 | 13 |

| 출처: 당사 제공 |

| [최근 3개년 근속연수별 핵심 연구개발 인력 유출 현황] |

| (단위 : 명) |

| 구분 | 2023년 | 2024년 | 2025년 |

| 1년 미만 | 3 | 3 | 5 |

| 1년 이상~3년 미만 | 4 | 5 | 8 |

| 3년 이상~5년 미만 | 1 | 1 | 0 |

| 5년 이상 | 0 | 0 | 0 |

| 합계 | 8 | 9 | 13 |

| 출처: 당사 제공 |

한편, 연구개발인력의 퇴직이 발생할 경우 당사가 축적한 기술 노하우 및 핵심 데이터가 외부로 유출될 위험이 존재합니다. 당사는 이에 대비하여 퇴직자에 대한 비밀유지의무를 계약서에 명시하고 있으며, 핵심 기술자료 및 데이터에 대한 접근 권한을 직무별로 분리하고 내부 정보보안 관리체계를 상시 운영하는 등 사전적 예방 조치를 다각도로 시행하고 있습니다. 특히 로봇 산업 특성상 알고리즘, 제어 기술, 학습 데이터 등 소프트웨어 자산의 보호가 하드웨어 못지않게 중요해지고 있어, 이와 관련한 보안 체계를 지속적으로 고도화하고 있습니다. 그럼에도 불구하고 유사 분야로의 전직 또는 정보 유출 가능성을 완전히 차단하기는 어려우므로, 투자자 여러분께서는 이 점을 유의하시기 바랍니다.

또한 당사는 기술 개발의 핵심 요소인 우수 인력을 확보하고 해당 인력들을 유지하기 위해 채용과 유지 양 측면에서 구체적인 방안을 추진하고 있습니다. 당사는 향후 5년간 240명의 신규 채용을 통해 현재 대비 약 150% 수준으로 인력을 증원할 계획입니다. 채용 측면에서는 카이스트·포스텍·ETRI·Georgia Tech·KETI·KIRO 등 국내외 주요 연구기관과의 산학협력 프로그램을 통한 우수 인재 영입, 베트남 R&D 법인을 활용한 글로벌 채용 채널 확대, 석·박사급 전문인력 채용 비중 중장기 50% 달성을 핵심 목표로 설정하고 있습니다. 특히 피지컬 AI(Physical AI) 및 체화형 AI(Embodied AI) 중심으로 빠르게 재편되고 있는 글로벌 로봇 산업 환경에서 AI·Vision·제어·시뮬레이션·로봇 플랫폼 기술을 복합적으로 이해하는 융합형 고급 인재 확보를 채용 전략의 핵심으로 추진하고 있습니다.

인력 유지 측면에서는 최신 GPU 서버 및 AI 인프라 지원, 국책과제·국제공동연구 중심의 선행 연구 참여 기회 확대, 글로벌 연구기관 파견 기회 제공, 교육비·도서 구입비 등 자기계발 지원을 병행하고 있습니다. 아울러 단순 연구 논문 수준에 머무르지 않고 실제 산업 현장 및 제품화 중심의 연구개발 문화를 구축함으로써 연구개발 인력의 기술적 성취감과 성장 기회를 동시에 제공하는 것을 목표로 합니다.

다만, 상기 인력 확보 및 유지 방안이 계획대로 실현될 것을 보장하지는 않습니다. 국내외 AI·로봇 분야 핵심 인재에 대한 수요가 빅테크·대형 로봇 기업을 중심으로 급격히 확대되고 있어, 당사가 목표로 하는 융합형 고급 인재의 확보 경쟁이 심화될 수 있습니다. 특히 석·박사급 연구인력은 대기업 및 글로벌 기업 대비 처우 격차로 인해 이탈 가능성이 상존하며, 채용 목표 미달 또는 핵심 인력의 이탈이 발생할 경우 당사의 기술 개발 일정 지연 및 제품 경쟁력 저하로 이어질 수 있습니다. 투자자께서는 이 점을 유의하시기 바랍니다.

추가적으로 당사는 핵심 연구인력의 장기 근속 및 성과 창출을 독려하기 위해 주식매수선택권 부여, 인센티브, 직무급을 포함한 다양한 성과 기반 보상 체계를 포함한 다양한 보상체계를 운영하고 있습니다. 현재 부여된 주식매수선택권 상당수가 행사가격을 상회하는 구간에 위치하고 있어 임직원 입장에서 실질적인 보상으로 기능하고 있으며, 이는 핵심 인력의 급격한 이탈 가능성을 일정 수준 억제하는 요인으로 작용하고 있습니다. 다만 향후 해당 주식매수선택권이 실제 행사될 경우 시장 내 유통 주식 수 증가에 따른 오버행(Overhang) 이슈가 발생할 수 있으며, 이는 단기적으로 주가 변동성을 확대하는 요인이 될 수 있으므로 투자자 여러분께서는 이 점을 함께 유의하시기 바랍니다. 본 공시서류 제출 전일 기준 당사가 부여한 주식매수선택권 내역은 다음과 같습니다.

(후략)

(주9) 정정 전

| 차. 정부 연구개발 과제 수행 관련 위험 당사는 설립 이후 다수의 정부 지원 국책과제에 주관 기관으로 참여하여 핵심 기술 개발을 주도적으로 수행해 왔으며, 2025년 말 기준 24건의 국책연구과제를 진행 중입니다. 이러한 정부 연구개발 과제를 통해 수취한 정부보조금을 연구개발비용의 일부로 충당하고 있습니다. 당사의 연구개발 재원은 정부보조금에 대한 의존도가 높은 구조로, 향후 정부의 예산 축소, 정책 방향 변화 또는 과제 선정 탈락 등의 사유로 보조금 수취 규모가 감소할 경우 당사가 자체적으로 부담해야 하는 연구개발비용이 증가하여 수익성에 부정적인 영향을 미칠 수 있습니다. 또한 향후 과제 수행 과정에서 예기치 못한 사유로 참여 제한 또는 법령 위반으로 인한 보조금 환수 조치 및 국가연구개발활동 참여 제한 사유가 발생할 경우, 당사의 연구개발 재원 확보에 차질이 발생할 가능성이 있습니다. |

당사는 설립 이후 다수의 정부 지원 국책과제에 주관 기관으로 참여하여 핵심 기술 개발을 주도적으로 수행해 왔으며, 2025년 말 기준 24건의 국책연구과제를 진행 중입니다.

당사는 이러한 국책과제 수행을 통해 연구개발에 소요되는 비용 및 자산 취득의 일부를 정부 지원금으로 충당함으로써 자체 연구개발 투자 부담을 경감하고 기술 경쟁력을 강화해 왔습니다.

최근 당사가 진행한 국책연구과제 상세 내역은 다음과 같습니다.

| [당사가 진행중인 국책연구과제 현황] | |

| (기준일: 2025년 12월 31일) | (단위: 천원) |

| 행정기관 | 사업명 | 과제내용 | 정부보조금사용액 |

|---|---|---|---|

| 한국산업기술평가관리원 | 로봇산업핵심기술개발사업 | 임의의 기구학적 형상에 대응 가능하고, 편리하고 안전하며 인공지능 통합 가능한 5kHz 이상급 로봇제어기 제품 개발 | 5,794 |

| 한국산업기술평가관리원 | 로봇산업핵심기술개발사업 | 다품종 EV 폐배터리팩의 재활용을 위한 인간로봇 협업 해체 작업 기술 개발 | 188,739 |

| 한국산업기술평가관리원 | 소재부품기술개발-이종기술융합형 | 서비스 로봇용 핵심 힘토오크 센서 맞춤형 제작 기술 개발 | 1,881 |

| 산업통상자원부 방위사업청/민군협력진흥원 | 민·군기술개발사업 | 우주 잔해물 포획을 위한 전개형 및 로봇팔형 탑재체 기술개발 | 365,171 |

| 산업통상자원부 | 로봇산업기술개발사업 | 다종 커넥터 조립체의 로봇활용 파지 핸들링 및 고속 고정밀 조립기술 개발 | 577,759 |

| 한국로봇산업진흥원 | 농업용로봇 실증 및 검정기준 수립 시범사업 | 스마트팜 온실 전용 자율주행 로봇 'Moby-Agri’에 대한 다양한 수요처 실증 및 농기계 검정기준 수립 | 16,293 |

| 중소벤처기업진흥공단 | 2024년도 수출지원기반활용사업 | 수출바우처(2024) | 55,915 |

| 한국연구재단 | 우주물체능동제어선행기술개발 | 우주물체 능동제어 위성 개발 | 599,503 |

| 한국전자통신연구원 | 2024 ETRI 기술 스케일업 R&BD사업 | 모바일 협동 로봇용 티칭 펜던트의 사용자 편의성 개선 및 제품 사업화 | 124,176 |

| 산업통상자원부 | 로봇산업기술개발(R&D)(로봇산업핵심기술개발) | 힘기반 농수작업이 가능한 비정형 실내이동 고속 양팔로봇 플랫폼 기술 개발 | 532,363 |

| 산업통상자원부 | 로봇산업기술개발(R&D)(로봇산업핵심기술개발) | 비정형 다종 물체 조작 작업을 위한 촉각 데이터 학습 기반 로봇핸드 촉각 지능 기술 개발 | 114,475 |

| 한국로봇산업진흥원 | 24년 단체급식 대량 조리 로봇 시범사업(1~2단계) | 학교 급식 내 대량 조리를 위한 푸드테크 로봇 융합 모델 실증 및 로봇 운용 데이터 활용을 위한 통합과제시스템 구축 | 482,950 |

| 산업통상자원부 | 로봇산업기술개발(로봇산업핵심기술개발) | 제철 공정의 AI 자율 예지보전 및 고위험 작업을 위한 모바일 자율로봇 기술 개발 | 652,617 |

| 중소벤처기업부 | 중소기업기술혁신개발(R&D) | 친환경 모빌리티 적용을 위한 안전 배터리 시스템 | 233,112 |

| 산업통상자원부 | 로봇산업기술개발(로봇산업핵심기술개발) | 고난도 선박 곡블록 생산공정의 AI 자율제조 시스템 개발 | 231,774 |

| 산업통상자원부 | 소재부품기술개발(이종기술융합형) | 재생치료용 고품질 오가노이드 대량 생산을 위한 핵심 소재 및 부품, 자동화 공정 기기 개발 | 265,505 |

| 한국로봇산업진흥원 | 2024년 로봇분야 해외인증획득비용지원사업 | 협동로봇(Opti5) 및 협동로봇 시스템(IndyFry Kitchen System, IndyFry Kyochon System)의 NSF/ANSI 169 인증 획득 사업 | 4,959 |

| 한국산업기술평가관리원 | 로봇산업핵심기술개발사업 | 식후 빈 그릇 수거의 무인화를 위한 다양한 식기의 인식파지가 가능한 모바일 머니퓰레이션 기반의 서비스 로봇 기술 개발 | 256,121 |

| 산업통상자원부 | 로봇산업기술개발(R&D)(로봇산업핵심기술개발) | 작업시간 50% 이상 단축을 위한 장애인-로봇 협업 작업 지원 적응형 공유제어 기반 모듈형 로보틱 워크셀 개발 | 882,332 |

| 산업통상자원부/한국산업기술진흥원 | 2024년 글로벌산업기술협력센터 사업 | 거대 인공지능 모델을 활용한 양방향 맞춤형 인간-로봇 상호작용, 의미론적 자율주행 및 양팔 복합 조작기능을 갖춘 의료보조용 휴머노이드 모바일 로봇의 상용화 기술개발 | 1,349,551 |

| 산업통상자원부 | 메가시티협력첨단산업육성지원(R&D) | AI기반 유연생산용 다목적 양팔 협동로봇 시스템 개발 | 1,033,684 |

| 한국로봇산업진흥원 | 24년 규제혁신 로봇 실증사업 | 신경외과 내시경 수술 맞춤형 협동로봇 플랫폼을 활용한 의료용 시술/수술 서비스로봇에 대한 규제 샌드박스를 통한 현장 실증 및 사업화 전략 개발 | 279,123 |

| 보건복지부/한국보건산업진흥원 | 2025년도 제1차 한국형 ARPA-H 프로젝트 사업 | 실시간 수술 상황과 의료진의 의도에 기반한 휴머노이드 수술 보조 로봇 개발 및 임상 실증 | 108,626 |

| 과학기술정보통신부/대구디지털혁신진흥원 | 2025년 고난이도 AX 연구지원 플랫폼 구축 | 고난이도 AX 연구지원 플랫폼 구축 | 208,905 |

| 합계 | 8,571,328 | ||

| 출처: 당사 정기보고서 |

현재까지 수행 중인 정부 연구개발 과제와 관련하여 특이사항은 존재하지 않습니다. 당사는 이러한 정부 연구개발 과제를 통해 수취한 정부보조금을 연구개발비용의 일부로 충당하고 있습니다. 최근 3개 사업연도의 연구개발비용 및 정부보조금 사용 현황은 다음과 같습니다.

| [최근 3개년 당사의 연구개발비용 및 정부보조금 사용 현황] |

| (단위: 백만원) |

| 과목 | 2025년 | 2024년 | 2023년 |

| 연구개발비용 총계 | 13,194 | 10,888 | 8,818 |

| (정부보조금) | -7,770 | -4,269 | -3,554 |

| 연구개발비용(판매비와관리비) 계 | 5,424 | 6,620 | 5,264 |

| 정부보조금 사용 비율 | 58.89% | 39.20% | 40.31% |

| 출처: 당사 정기보고서 |

당사의 연구개발비용 중 정부보조금이 차지하는 비중은 2023년 40.3%, 2024년 39.2%, 2025년 58.9%로 매년 확대되는 추세이며, 2025년 기준 연구개발비용 총계 약 13,194백만원 중 7,770백만원을 정부보조금으로 충당하고 있습니다. 이처럼 당사의 연구개발 재원은 정부보조금에 대한 의존도가 높은 구조로, 향후 정부의 예산 축소, 정책 방향 변화 또는 과제 선정 탈락 등의 사유로 보조금 수취 규모가 감소할 경우 당사가 자체적으로 부담해야 하는 연구개발비용이 증가하여 수익성에 부정적인 영향을 미칠 수 있습니다.

또한 향후 과제 수행 과정에서 예기치 못한 사유로 참여 제한 또는 법령 위반으로 인한 보조금 환수 조치 및 국가연구개발활동 참여 제한 사유가 발생할 경우, 당사의 연구개발 재원 확보에 차질이 발생할 가능성이 있습니다. 현재 당사는 수행 중인 모든 과제에서 성실히 의무를 이행하고 있으며, 다양한 중앙행정기관으로부터 입상을 하는 등 우수성을 인정받고 있어 상기 제재 리스크는 제한적이라고 판단됩니다. 그럼에도 불구하고 상기 사유 발생시 당사의 연구개발비 부담이 증가하여 재무건전성에 부정적인 영향을 미치고, 향후 사업 수행 과정에 차질이 발생할 수 있으므로 투자자께서는 이 점에 유의하시기 바랍니다.

(주9) 정정 후

| 차. 정부 연구개발 과제 수행 관련 위험 당사는 설립 이후 다수의 정부 지원 국책과제에 주관 기관으로 참여하여 핵심 기술 개발을 주도적으로 수행해 왔으며, 2026년 1분기 말 기준 9건의 국책연구과제를 진행하고 있습니다. 이러한 정부 연구개발 과제를 통해 수취한 정부보조금을 연구개발비용의 일부로 충당하고 있습니다. 당사의 연구개발 재원은 정부보조금에 대한 의존도가 높은 구조로, 향후 정부의 예산 축소, 정책 방향 변화 또는 과제 선정 탈락 등의 사유로 보조금 수취 규모가 감소할 경우 당사가 자체적으로 부담해야 하는 연구개발비용이 증가하여 수익성에 부정적인 영향을 미칠 수 있습니다. 또한 향후 과제 수행 과정에서 예기치 못한 사유로 참여 제한 또는 법령 위반으로 인한 보조금 환수 조치 및 국가연구개발활동 참여 제한 사유가 발생할 경우, 당사의 연구개발 재원 확보에 차질이 발생할 가능성이 있습니다. |

당사는 설립 이후 다수의 정부 지원 국책과제에 주관 기관으로 참여하여 핵심 기술 개발을 주도적으로 수행해 왔으며, 2026년 1분기말 기준 9건의 국책연구과제를 진행하고 있습니다.

당사는 이러한 국책과제 수행을 통해 연구개발에 소요되는 비용 및 자산 취득의 일부를 정부 지원금으로 충당함으로써 자체 연구개발 투자 부담을 경감하고 기술 경쟁력을 강화해 왔습니다.

최근 당사가 진행한 국책연구과제 상세 내역은 다음과 같습니다.

| [당사가 진행중인 국책연구과제 현황] | |

| (기준일: 2026년 03월 31일) | (단위: 천원) |

| 행정기관 | 사업명 | 과제내용 | 정부보조금 사용액 |

|---|---|---|---|

| 산업통상부/방위사업청 /민군협력진흥원 |

민·군겸용기술개발사업 | 우주 잔해물 포획을 위한 전개형 및 로봇팔형 탑재체 기술개발 | 400,259 |

| 산업통상부 /한국로봇산업진흥원 |

24년 규제혁신 로봇 실증사업 | 1단계:신경외과 내시경 수술 맞춤형 협동로봇 플랫폼을 활용한 의료용 시술/수술 서비스로봇에 대한 규제 샌드박스를 통한 현장 실증 및 사업화 전략 개발 2단계:신경외과 내시경 수술 맞춤형 협동로봇 플랫폼을 활용한 의료용 시술/수술 서비스로봇 현장 실증 및 사업화 전략 개발 |

286,982 |

| 산업통상부 /한국산업기술평가관리원 |

로봇산업기술개발(R&D) (로봇산업핵심기술개발) |

힘기반 농수작업이 가능한 비정형 실내이동 고속 양팔로봇 플랫폼 기술 개발 | 568,636 |

| 산업통상부 /한국산업기술평가관리원 |

로봇산업기술개발(R&D) (로봇산업핵심기술개발) |

비정형 다종 물체 조작 작업을 위한 촉각 데이터 학습 기반 로봇핸드 촉각 지능 기술 개발 | 97,498 |

| 산업통상부 /한국로봇산업진흥원 |

24년 단체급식 대량 조리 로봇 시범사업 (1~2단계) |

학교 급식 내 대량 조리를 위한 푸드테크 로봇 융합 모델 실증 및 로봇 운용 데이터 활용을 위한 통합과제시스템 구축 | 96,029 |

| 산업통상부 /한국산업기술평가관리원 |

로봇산업기술개발 (로봇산업핵심기술개발) |

제철 공정의 AI 자율 예지보전 및 고위험 작업을 위한 모바일 자율로봇 기술 개발 | 499,213 |

| 산업통상부 /한국산업기술평가관리원 |

로봇산업기술개발 (로봇산업핵심기술개발) |

고난도 선박 곡블록 생산공정의 AI 자율제조 시스템 개발 | 196,168 |

| 중소벤처기업부 /중소벤처기업진흥공단 |

2025년도 수출지원기반활용사업 | 중기부 수출바우처_유망기업 | 75,000 |

| 산업통상부 /한국산업기술평가관리원 |

2025년 로봇산업핵심기술개발 | AI 기반 무정전 활선작업 무인화 로봇 플랫폼 개발 및 실증 | 626 |

| 합계 | 2,220,411 | ||

| 출처: 당사 정기보고서 |

현재까지 수행 중인 정부 연구개발 과제와 관련하여 특이사항은 존재하지 않습니다. 당사는 이러한 정부 연구개발 과제를 통해 수취한 정부보조금을 연구개발비용의 일부로 충당하고 있습니다. 최근 3개 사업연도의 연구개발비용 및 정부보조금 사용 현황은 다음과 같습니다.

| [최근 3개년 당사의 연구개발비용 및 정부보조금 사용 현황] |

| (단위: 백만원) |

| 과목 | 2026년 1분기 | 2025년 1분기 | 2025년 | 2024년 | 2023년 |

| 연구개발비용 총계 | 3,108 | 1,518 | 13,194 | 10,888 | 8,818 |

| (정부보조금) | -1,435 | -752 | -7,770 | -4,269 | -3,554 |

| 연구개발비용(판매비와관리비) 계 | 1,672 | 829 | 5,424 | 6,620 | 5,264 |

| 정부보조금 사용 비율 | 46.19% | 49.52% | 58.89% | 39.20% | 40.31% |

| 출처: 당사 정기보고서 |

당사의 연구개발비용 중 정부보조금이 차지하는 비중은 2023년 40.3%, 2024년 39.2%, 2025년 58.9%로 매년 확대되는 추세이며, 2025년 기준 연구개발비용 총계 약 13,194백만원 중 7,770백만원을 정부보조금으로 충당하고 있습니다. 또한 2026년 1분기 중 연구개발비용은 총 3,108백만원이 발생하였지만, 정부보조금 1,435백만원으로 연구개발비용의 46.19%를 충당하였습니다. 이러한 연구개발비 목적 정부보조금은 당사가 로봇 및 AI 기반 자동화 기술 고도화를 위해 수행하는 다수의 국가연구개발과제로부터 비롯됩니다. 당사가 수행하는 주요 정부 R&D 과제와 당사의 주요 사업 간 관련성은 다음과 같습니다.

| [정부 R&D 과제와 당사 주요 사업 간 관련성] |

| (단위: 백만원) |

| 사업명 | 수행과제 요약 | 당사와의 연관성 |

| 로봇산업핵심기술개발사업 | 인간 친화형 서비스·협동로봇, EV 폐배터리 해체, 식후 빈그릇 수거 서비스로봇 등 AI 기반 자율제어 및 인간-로봇 협업 기술 개발 | 협동로봇 및 서비스로봇 플랫폼 고도화, AI 기반 자동화솔루션 확대, 휴머노이드 및 모바일 매니퓰레이션 기술 경쟁력 강화 |

| 로봇산업기술개발사업 (R&D 포함) |

고속 정밀조립, 양팔 협동로봇, 제철·조선 공정 AI 자율제조, 촉각 데이터 기반 로봇핸드, 웨어러블 로봇 등 산업별 고난도 자동화 기술 개발 | 제조·철강·조선·물류 등 산업향 자동화솔루션 확대와 함께 Physical AI 및 휴머노이드 핵심 기술 내재화 추진 |

| 소재부품기술개발 | 힘토크 센서, 오가노이드 자동화 공정 등 핵심 소재·부품 기술 개발 | 협동로봇 핵심부품 경쟁력 강화 및 바이오·의료 자동화 분야 신규 사업 기반 확보 |

| 민·군기술개발사업 및 우주기술개발 |

우주 잔해물 포획용 로봇팔 및 우주물체 능동제어 위성 개발 | 특수환경 대응 로봇 기술 확보를 통한 차세대 로봇 플랫폼 및 미래 산업 확장 기반 마련 |

| 농업용로봇 실증 및 검정기준 수립 시범사업 |

자율주행 농업로봇(Moby-Agri) 실증 및 검정체계 구축 | 스마트팜·농업 자동화 분야 레퍼런스 확보 및 서비스로봇 사업 다각화 |

| 수출지원 및 해외인증 사업 | 수출 바우처 및 조리로봇 NSF/ANSI 인증 획득 지원 | 북미 등 글로벌 시장 진출 확대 및 해외 매출 비중 확대 전략과 연계 |

| ETRI 기술 스케일업 및 AX 플랫폼 구축 사업 |

모바일 협동로봇 UI/UX 개선 및 AI 전환(AX) 연구지원 플랫폼 구축 | AI 기반 제조·로봇 자동화 기술 고도화 및 데이터 경쟁력 확보 |

| 서비스 대량 조리 로봇 시범사업 | 푸드테크 로봇 실증 및 통합관제 시스템 구축 | F&B 자동화 사업 확대 및 대형 고객사 확보 기반 강화 |

| 중소기업기술혁신개발사업(R&D) | 친환경 모빌리티용 안전 배터리 시스템 개발 | 자회사 세이프에너지의 안전배터리·핫스왑 시스템 사업과 연계 |

| 글로벌산업기술협력 및 의료·ARPA-H 사업 |

의료보조용 휴머노이드 및 AI 기반 수술보조 로봇 개발·실증 | AI·휴머노이드 기반 미래 의료로봇 시장 진출 및 고부가가치 사업 경쟁력 확보 |

| 출처: 당사 제공 |

당사가 수행 중인 정부 연구개발과제는 협동로봇 및 자율이동 기반 로봇 플랫폼, 로봇 제어기·액추에이터 등 핵심부품 내재화, 휴머노이드 및 피지컬 AI 기반 로봇 지능화, 로봇을 활용한 산업·서비스 자동화 솔루션 등 당사의 주요 사업 및 중장기 기술 로드맵과 관련되어 있습니다. 당사는 국제공동 연구과제, 보건복지부 ARPA-H 프로젝트, 메가시티 관련 연구개발과제 및 다양한 로봇 실증사업 등을 통해 협동로봇 제품 고도화, 이동형 양팔 협동로봇 및 휴머노이드 로봇 플랫폼 개발, 피지컬 AI 기반 작업 인식·판단 및 자율이동 기술 확보, 산업 현장 자동화 솔루션 확대에 필요한 기술 역량을 축적하고 있습니다.

정부지원연구개발비는 「국가연구개발혁신법」, 동법 시행령, 국가연구개발사업 연구개발비 사용 기준, 각 부처의 사업 운영규정 및 전문기관과 체결한 연구개발과제 협약에 따라 지급·관리됩니다. 과제 선정 및 정부지원연구개발비 수령을 위해서는 해당 사업의 신청 자격, 국가연구개발활동 참여제한 대상 비해당 여부, 연구개발 수행 역량, 연구개발계획의 충실성, 사업 목적과의 부합성 등을 충족해야하며, 기관부담연구개발비 부담능력 등 사업별 공고 및 운영규정에서 정한 요건 또한 만족해야 합니다. 또한 선정 이후에는 협약상 연구목표, 연구기간, 사업비 사용계획, 연구개발비 사용 기준, 성과보고 및 정산 의무를 준수해야 합니다.

정부지원연구개발비의 사용은 협약 및 연구개발비 사용 기준상 인정되는 목적과 비목으로 제한됩니다. 일반적으로 정부지원연구개발비는 인건비, 연구시설·장비비, 연구재료비, 연구활동비, 연구수당, 위탁연구개발비, 간접비 등 연구개발과제 수행에 필요한 비용으로만 사용할 수 있으며, 협약에서 정한 연구개발 목적 외의 용도로 사용할 수 없습니다. 또한 연구개발비 사용계획의 변경, 연구시설·장비비 또는 위탁연구개발비 등 주요 비목의 변경, 협약상 승인 대상 사항에 해당하는 집행은 관련 법령, 연구개발비 사용 기준 및 협약에 따라 사전 승인 또는 통보가 요구될 수 있습니다. 연구개발기관은 연구개발비 사용내역을 관련 시스템에 등록·관리하고, 과제 단계 또는 종료 시 전문기관 등의 정산을 받아야 합니다.

또한 「국가연구개발혁신법」상 연구개발자료 또는 연구개발성과의 위조·변조·표절, 부당한 저자 표시, 연구개발비 사용용도 및 사용기준 위반, 연구개발성과의 부당 소유 또는 제3자 소유, 보안대책 위반 또는 보안사항 누설·유출, 거짓 또는 부정한 방법에 의한 과제 신청·수행 등은 부정행위에 해당할 수 있습니다. 또한 연구개발과제의 수행과정 및 결과가 극히 불량한 경우, 법령 또는 협약상 의무를 고의로 이행하지 않아 과제가 변경·중단된 경우, 정당한 사유 없이 과제 수행을 포기한 경우, 정부납부기술료 또는 연구개발비 회수금 등을 정당한 사유 없이 납부하지 않은 경우에도 제재 대상이 될 수 있습니다.

| 「국가연구개발혁신법」 본문 일부 발췌 |

|

제31조(국가연구개발사업 관련 부정행위의 금지) ① 올바른 연구윤리 확보를 위하여 연구자 및 연구개발기관은 국가연구개발활동을 수행하는 경우 다음 각 호의 국가연구개발사업 관련 부정행위(이하 “부정행위”라 한다)를 하여서는 아니 된다. 1. 연구개발자료 또는 연구개발성과를 위조ㆍ변조ㆍ표절하거나 저자를 부당하게 표시하는 행위 2. 제13조제3항에 따른 연구개발비의 사용용도와 제13조제4항에 따른 연구개발비 사용 기준을 위반한 행위 3. 제16조제1항부터 제3항까지의 규정을 위반하여 연구개발성과를 소유하거나 제3자에게 소유하게 한 행위 4. 제21조제1항에 따른 보안대책을 위반하거나 제21조제2항에 따라 보안과제로 분류된 연구개발과제의 보안사항을 누설하거나 유출하는 행위 5. 거짓이나 그 밖의 부정한 방법으로 연구개발과제를 신청하거나 이를 수행하는 행위 6. 그 밖에 국가연구개발활동의 건전성을 저해하는 행위로서 대통령령으로 정하는 행위 ② 연구개발기관의 장은 소속 연구자 또는 연구지원인력의 부정행위를 알게 된 경우에는 이를 검증하고 필요한 조치를 하여야 하며, 이를 소관 중앙행정기관의 장에게 보고하여야 한다. ③ 다음 각 호의 어느 하나에 해당하는 경우 소관 중앙행정기관의 장은 필요한 조사를 실시할 수 있다. 이 경우 소관 중앙행정기관이 다수이면 공동으로 조사를 실시할 수 있다. 1. 제2항에 따른 연구개발기관의 자체적인 검증ㆍ조치가 불가능한 경우 2. 제2항에 따른 보고 내용의 합리성과 타당성에 문제가 있다고 판단되는 경우 3. 그 밖에 객관적이고 공정한 조사가 필요하다고 인정되는 경우로서 대통령령으로 정하는 경우 ④ 연구개발기관은 소속 연구자 및 연구지원인력의 연구윤리 확보를 위하여 필요한 지원을 하여야 한다. ⑤ 부정행위의 세부기준, 제2항에 따른 부정행위에 대한 검증ㆍ조치ㆍ보고의 내용ㆍ절차, 제3항에 따른 조사의 내용ㆍ절차는 대통령령으로 정한다. 제32조(부정행위 등에 대한 제재처분) ① 중앙행정기관의 장은 다음 각 호의 어느 하나에 해당하는 경우에는 해당 연구개발기관, 연구책임자, 연구자, 연구지원인력 또는 연구개발기관 소속 임직원에 대하여 10년 이내의 범위에서 국가연구개발활동(연구지원은 제외한다)에 대한 참여를 제한하거나 이미 지급한 정부 연구개발비의 5배의 범위에서 제재부가금을 부과할 수 있다. 1. 제12조제2항에 따른 평가 결과 연구개발과제의 수행과정과 결과가 극히 불량한 경우 2. 연구자 또는 연구개발기관이 이 법 또는 협약에 따른 의무를 고의로 이행하지 아니하여 제15조제1항에 따라 연구개발과제가 변경 또는 중단된 경우 3. 연구자 또는 연구개발기관이 제31조제1항 각 호의 어느 하나에 해당하는 부정행위를 한 경우 4. 연구자 또는 연구개발기관이 정당한 사유 없이 연구개발과제의 수행을 포기한 경우 5. 연구개발기관이 정당한 사유 없이 제18조제2항에 따른 기술료의 일부 또는 수익의 일부를 납부하지 아니한 경우 6. 연구개발기관이 정당한 사유 없이 제13조제7항에 따른 연구개발비 회수 금액을 납부하지 아니한 경우 ② 제1항에 따른 참여제한 처분이나 제재부가금 부과처분은 병과할 수 있다. ③ 중앙행정기관의 장은 제1항 및 제2항에 따른 제재처분과 별도로 이미 지급한 정부 연구개발비 중 제재사유와 관련된 연구개발비를 환수할 수 있다. ④ 중앙행정기관의 장은 제재처분을 하거나 연구개발비를 환수하는 때에는 제재사유의 중대성, 위반행위의 고의 유무, 위반 횟수, 연구개발과제의 수행 단계 및 진행 정도 등을 고려하여야 한다. ⑤ 제1항에 따른 제재처분은 그 제재사유가 발생한 연구개발과제의 종료일 또는 그 제재사유가 발생한 국가연구개발활동의 종료일부터 10년이 지나면 할 수 없다. ⑥ 제1항에 따른 제재사유별 참여제한의 기준 및 제재부가금의 부과기준, 제3항에 따른 연구개발비 환수의 기준 및 범위는 대통령령으로 정한다. 제33조(제재처분의 절차 및 재검토 요청 등) ① 소관 중앙행정기관의 장은 제32조에 따라 제재처분을 하려는 때에는 제재대상자와 직접적인 이해관계가 없는 사람으로 제재처분평가단(이하 이 조에서 “평가단”이라 한다)을 구성하여 제재처분의 필요성, 제재처분의 종류ㆍ수준 등 제재처분에 필요한 사항을 검토하게 하여야 한다. 다만, 연구개발과제가 제21조제2항에 따라 보안과제로 분류된 경우에는 평가단을 구성하지 아니할 수 있다. ② 소관 중앙행정기관의 장은 평가단이 검토한 결과를 고려하여 다음 각 호의 사람에게 제재처분의 내용 등 「행정절차법」 제21조제1항 각 호의 사항을 미리 통지하여야 한다. 1. 제재대상자 2. 제재대상자의 소속 기관의 장 3. 관계 중앙행정기관의 장 ③ 제2항에 따라 통지된 제재처분의 내용(이하 이 조에서 “통지내용”이라 한다)에 대하여 이의가 있는 제재대상자는 그 통지를 받은 날부터 20일 이내에 그 사유를 갖추어 소관 중앙행정기관의 장에게 통지내용의 재검토를 요청하는 의견을 제출할 수 있다. ④ 제3항에 따라 의견을 받은 소관 중앙행정기관의 장은 대통령령으로 정하는 바에 따라 연구자 권익보호ㆍ연구 부정방지 및 제재처분의 적절성 검토 등을 위하여 과학기술정보통신부장관 소속으로 설치된 위원회(이하 이 조에서 “위원회”라 한다)에 의견의 검토를 요청하여야 한다. 다만, 제3항에 따라 재검토를 요청한 자가 소관 중앙행정기관의 장의 재검토를 희망하는 경우에는 소관 중앙행정기관의 장이 재검토를 실시할 수 있다. ⑤ 소관 중앙행정기관의 장은 위원회의 검토 결과 등을 고려하여 제3항의 의견을 받은 날부터 30일 이내에 제재처분의 종류와 수준을 결정하여야 한다. ⑥ 소관 중앙행정기관의 장은 제5항에 따른 결정을 한 때에는 지체 없이 그 내용을 제2항 각 호의 사람에게 통보하여야 한다. ⑦ 소관 중앙행정기관의 장은 제5항에 따른 결정의 내용을 통합정보시스템에 등록하고, 다음 각 호의 어느 하나에 해당하는 사항에 대하여는 통합정보시스템 등에 공개하여야 한다. 다만, 제재처분과 관련하여 행정심판이나 행정소송이 계류 중인 경우 또는 제재처분 정보공개 대상자의 사망ㆍ폐업으로 명단 공개의 실효성이 없는 경우 등 대통령령으로 정하는 사유가 있는 경우에는 그러하지 아니하다. 1. 기간이 5년 이상인 참여제한 2. 부과금액이 이미 지급한 정부지원연구개발비의 3배 이상인 제재부가금 ⑧ 평가단과 위원회의 구성ㆍ운영, 제4항에 따른 검토의 절차, 제7항에 따른 등록 및 공개의 내용 등은 대통령령으로 정한다. 제34조(제재처분의 사후관리) ① 소관 중앙행정기관의 장과 제33조제6항에 따라 결정을 통보받은 관계 중앙행정기관의 장은 참여제한 처분을 받은 자에 대하여 지체 없이 모든 국가연구개발활동(연구지원은 제외한다)에 대한 참여를 제한하여야 한다. ② 중앙행정기관의 장은 제32조에 따라 연구개발비 환수처분 및 제재부가금 부과처분을 받은 자가 환수금 또는 제재부가금을 기한까지 납부하지 아니하면 기간을 정하여 독촉을 하고, 그 지정된 기간 내에 환수금 또는 제재부가금을 내지 아니하면 국세 체납처분의 예에 따라 징수한다. ③ 제2항에 따른 독촉의 절차는 대통령령으로 정한다. |

| 출처: 법제처 국가법령정보센터 |

| 「국가연구개발혁신법 시행령」 본문 일부 발췌 |

|

제56조(국가연구개발사업 관련 부정행위) ① 법 제31조제1항제6호에서 “대통령령으로 정하는 행위”란 다음 각 호의 행위를 말한다. 1. 법 제31조제1항에 따른 부정행위(이하 “부정행위”라 한다) 제보자에 대한 같은 조 제2항 및 제3항에 따른 검증ㆍ조치 및 조사의 공정성ㆍ객관성을 해치는 다음 각 목의 행위 가. 신분상의 불이익 조치 나. 위협ㆍ협박 2. 연구개발비 사용의 건전성을 해치는 다음 각 목의 행위 가. 제24조제3항에 따른 증명자료의 위조ㆍ변조 나. 제25조제1항에 따른 사용내역의 거짓 보고 3. 「생명윤리 및 안전에 관한 법률」 제64조부터 제68조까지의 규정에 해당하는 행위 4. 「연구실 안전환경 조성에 관한 법률」 제43조에 해당하는 행위 ② 법 제31조제1항제1호에 따른 부정행위의 세부기준은 다음 각 호와 같다. 1. 위조: 존재하지 않는 연구개발자료 및 연구개발성과를 거짓으로 만들거나 기록 또는 보고하는 행위 2. 변조: 연구시설ㆍ장비, 연구재료 및 연구개발과정을 인위적으로 조작하거나 연구개발자료 및 연구개발성과를 임의로 변형ㆍ추가ㆍ삭제함으로써 연구개발 수행의 내용 또는 결과를 왜곡하는 행위 3. 표절: 일반적인 지식이 아닌 연구자 자신 또는 다른 사람의 연구개발자료 또는 연구개발성과를 적절한 출처의 표시 없이 연구자 자신의 연구개발자료 또는 연구개발성과에 사용하는 행위 4. 저자를 부당하게 표시하는 행위: 연구개발과제 수행의 내용 또는 결과에 대하여 공헌 또는 기여를 한 사람에게 정당한 사유 없이 저자의 자격을 부여하지 않거나 공헌 또는 기여를 하지 않은 사람에게 정당한 사유 없이 저자의 자격을 부여하는 행위 제59조(부정행위 등에 대한 제재처분) ① 법 제32조제1항에 따른 참여제한(이하 “참여제한”이라 한다)의 처분기준은 별표 6과 같다. ② 법 제32조제1항에 따른 제재부가금(이하 “제재부가금”이라 한다)의 부과기준은 별표 7과 같다. ③ 중앙행정기관의 장은 연구개발기관이 사용용도와 사용기준을 위반하여 연구개발비를 사용한 경우 해당 연구개발기관을 대상으로 법 제32조제3항에 따라 정부지원연구개발비 중 사용용도와 사용기준을 위반하여 사용한 정부지원연구개발비 금액만큼 환수(이하 “연구개발비환수”라 한다)할 수 있다. 제60조(제재처분평가단의 구성) 중앙행정기관의 장은 법 제33조제1항에 따른 제재처분평가단을 구성할 때 다음 각 호의 어느 하나에 해당하는 사람을 포함시켜서는 안 된다. 1. 제재대상자와 「민법」에 따른 친족관계인 사람 2. 제재 대상 연구개발과제를 수행한 연구자 3. 제재대상자와 같은 기관ㆍ단체에 소속된 사람 4. 그 밖에 평가의 공정성을 중대하게 해칠 우려가 있다고 중앙행정기관의 장이 인정하는 사람 제61조(연구자 권익보호 등을 검토하기 위한 위원회의 구성 및 운영) ① 법 제33조제4항에 따라 연구자 권익보호, 연구 부정방지 및 제재처분의 적절성 검토 등을 위하여 설치되는 위원회(이하 “연구자권익보호위원회”라 한다)는 위원장 1명을 포함하여 100명 이내의 위원으로 구성한다. ② 연구자권익보호위원회 위원은 과학기술정보통신부장관이 다음 각 호의 어느 하나에 해당하는 사람 중에서 성별을 고려해 임명하거나 위촉한다. 1. 박사학위를 취득한 후 과학기술 분야에서 5년 이상 근무한 경력을 가진 사람 2. 판사, 검사 또는 변호사의 직에 5년 이상 근무한 경력을 가진 사람 3. 관계 중앙행정기관의 4급 이상 일반직공무원 또는 고위공무원단에 속하는 사람 4. 그 밖에 국가연구개발사업과 관련된 분야의 지식과 경험이 풍부한 사람 ③ 제2항에 따라 위촉되는 연구자권익보호위원회 위원의 임기는 2년으로 한다. ④ 연구자권익보호위원회 위원장은 제2항제1호 또는 제2호에 해당하는 사람 중에서 과학기술정보통신부장관이 위촉하는 사람으로 한다. ⑤ 연구자권익보호위원회의 회의는 연구자권익보호위원회 위원장 및 연구자권익보호위원회 위원장이 지명하는 연구자권익보호위원회 위원을 포함하여 13명 이내의 위원으로 구성한다. ⑥ 연구자권익보호위원회의 회의는 제5항에 따른 구성원 과반수의 출석으로 개의하고, 출석위원 과반수의 찬성으로 의결한다. ⑦ 법 제33조제3항에 따른 재검토요청서는 과학기술정보통신부령으로 정한다. ⑧ 연구자권익보호위원회 위원이 다음 각 호의 어느 하나에 해당하는 경우에는 연구자권익보호위원회의 심의ㆍ의결에서 제척된다. 1. 연구자권익보호위원회 위원 또는 그 배우자나 배우자였던 사람이 해당 안건의 당사자가 되거나 그 안건의 당사자와 공동권리자 또는 공동의무자인 경우 2. 연구자권익보호위원회 위원이 해당 안건의 당사자와 「민법」에 따른 친족이거나 친족이었던 경우 3. 연구자권익보호위원회 위원이 해당 안건에 대하여 자문ㆍ연구ㆍ증언ㆍ진술ㆍ감정 또는 조사를 한 경우 4. 연구자권익보호위원회 위원이 임원 또는 직원으로 재직하고 있거나 최근 3년 이내에 재직했던 기업 등이 해당 안건에 관하여 자문ㆍ연구ㆍ용역(하도급을 포함한다)ㆍ감정 또는 조사를 한 경우 5. 연구자권익보호위원회 위원이 해당 안건의 당사자와 같은 기관 또는 단체에 소속된 경우 ⑨ 연구자권익보호위원회 심의 안건의 당사자는 연구자권익보호위원회 위원에게 제8항 각 호의 제척사유가 있거나 공정한 심의ㆍ의결을 기대하기 어려운 사정이 있는 경우에는 연구자권익보호위원회에 기피(忌避) 신청을 할 수 있고, 연구자권익보호위원회는 의결로 기피 여부를 결정한다. 이 경우 기피 신청의 대상인 연구자권익보호위원회 위원은 그 의결에 참여하지 못한다. ⑩ 연구자권익보호위원회 위원이 제8항 각 호의 제척사유에 해당하거나 본인에게 심의의 공정성을 기대하기 어려운 사정이 있다고 판단되는 경우에는 스스로 해당 안건의 심의ㆍ의결에서 회피해야 한다. ⑪ 제1항부터 제10항까지에서 규정한 사항 외에 연구자권익보호위원회 구성ㆍ운영에 관한 세부 사항은 과학기술정보통신부장관이 정한다. 제62조(제재처분 정보의 등록 및 공개) ① 법 제33조제7항 각 호 외의 부분 단서에서 “대통령령으로 정하는 사유”란 다음 각 호의 어느 하나에 해당하는 사유를 말한다. 1. 제재처분과 관련하여 행정심판이나 행정소송이 계류 중인 경우 2. 제재처분 정보공개 대상자의 사망ㆍ폐업으로 명단 공개의 실효성이 없는 경우 3. 제재처분의 원인이 되는 부정행위와 관련하여 수사가 진행 중이거나 형사재판이 계속 중인 경우 ② 법 제33조제7항에 따라 통합정보시스템에 등록 및 공개해야 하는 제재처분 결정의 구체적인 내용은 다음 각 호와 같다. 1. 제재처분의 사유 및 처분의 내용 2. 제재처분을 받은 연구개발기관의 명칭, 주소 및 대표자의 성명 3. 제재처분을 받은 제재대상자의 성명 및 통합정보시스템에서 연구자 식별을 위하여 발부하는 국가연구자번호 4. 제재대상자 소속기관의 명칭 및 주소 ③ 중앙행정기관의 장은 제2항 각 호의 어느 하나에 해당하는 사항에 변동이 생긴 경우에는 지체 없이 그 변동된 사항을 통합정보시스템에 반영해야 한다. 제63조(제재처분 등의 사후관리) ① 제재부가금 또는 연구개발비환수를 통보받은 납부의무자는 해당 처분의 통보를 받은 날부터 30일 이내에 중앙행정기관의 장이 정하는 수납기관에 납부해야 한다. ② 중앙행정기관의 장은 제1항에 따른 통지를 받은 납부의무자에게 경영악화, 천재지변, 재해 또는 그 밖의 불가피한 사유가 있어 제재부가금 또는 연구개발비환수의 부과금액 전액을 한꺼번에 납부하기 어렵다고 인정하는 경우에는 해당 부과금액을 분할하여 납부하게 하거나 납부기한을 연장할 수 있다. ③ 법 제34조제2항에 따라 중앙행정기관의 장이 제재부가금 또는 연구개발비 환수를 독촉하는 경우에는 제1항에 따른 납부기한이 지난 후 15일 이내에 다음 각 호의 사항을 적은 독촉장을 발급하여 납부의무자에게 송부해야 한다. 1. 체납액 2. 납부기한(독촉장을 발급한 날부터 10일 이내로 한다) 3. 납부장소 4. 납부기한까지 납부하지 않는 경우에는 국세 강제징수의 예에 따라 징수한다는 내용 |

| 출처: 법제처 국가법령정보센터 |

위와 같은 사유가 발생하는 경우 해당 연구개발기관, 연구책임자, 연구자, 연구지원인력 또는 연구개발기관 소속 임직원에 대하여 10년 이내의 국가연구개발활동 참여제한, 이미 지급한 정부 연구개발비의 5배 이내 제재부가금 부과, 제재사유와 관련된 연구개발비 환수 등이 이루어질 수 있으며, 추가로 참여제한과 제재부가금이 병과될 수 있습니다. 이러한 조치가 발생할 경우 당사의 향후 국가연구개발과제 참여, 기존 과제 수행, 연구개발비 조달, 대외 신인도 및 재무상태에 부정적인 영향을 미칠 수 있습니다.

당사는 이러한 위험을 관리하기 위해 연구지원그룹 등 연구개발과제 관리 전담 조직을 운영하고 있으며, 해당 조직을 중심으로 과제별 예산 관리, 집행 증빙 관리, 연구개발비 사용내역 검토, 전문기관 정산 대응 및 내부 승인 절차를 수행하고 있습니다. 또한 정부지원연구개발비는 일반 운전자금 또는 재무구조 개선 목적이 아닌 과제별 연구개발 목적에 한정하여 사용하고 있습니다. 한편, 2025년 기준 정부지원연구개발비 비중이 높게 나타난 것은 당사가 수행 중인 국가연구개발과제 규모가 확대된 데 따른 측면이 있으며, 당사는 해당 과제 수행을 통해 협동로봇, 자동화 솔루션, 휴머노이드 및 피지컬 AI 관련 핵심 기술을 확보하고 이를 향후 제품 경쟁력 강화 및 매출 창출 기반으로 연계해 나갈 계획입니다.

그럼에도 불구하고 향후 과제 수행 과정에서 예기치 못한 사유로 참여 제한 또는 법령 위반으로 인한 보조금 환수 조치 및 국가연구개발활동 참여 제한 사유가 발생할 경우, 당사의 연구개발 재원 확보에 차질이 발생할 가능성이 있습니다. 현재 당사는 수행 중인 모든 과제에서 성실히 의무를 이행하고 있으며, 다양한 중앙행정기관으로부터 입상을 하는 등 우수성을 인정받고 있어 상기 제재 리스크는 제한적이라고 판단됩니다. 그럼에도 불구하고 상기 사유 발생시 당사의 연구개발비 부담이 증가하여 재무건전성에 부정적인 영향을 미치고, 향후 사업 수행 과정에 차질이 발생할 수 있으므로 투자자께서는 이 점에 유의하시기 바랍니다.

(주10) 정정 전

|

타. 원재료 수급 위험 |

당사는 로봇의 제어, 구동, 자율성에 이르는 전 과정에서 자체 원천 기술을 기반으로 로봇 제조 및 자동화 솔루션을 공급하고 있으며, 로봇 제조에 필요한 제작용 자재 및 하드웨어, 자동화 공정을 위한 필요한 장비, 부품 등을 매입하여 제품을 제조 및 판매하고 있습니다. 당사의 최근 3개년 원재료 매입 현황은 다음과 같습니다.

| [최근 3개년 원재료 매입 내역] |

| (단위 : 백만원) |

| 매입유형 | 품목 | 2025년 | 2024년 | 2023년 |

| 원재료 | 기계부품 | 8,056 | 10,172 | 3,958 |

| 구동부품 | 3,256 | 3,888 | 1,689 | |

| 기타 | 5,255 | 6,567 | 2,609 | |

| 합계 | 16,566 | 20,627 | 8,256 | |

| 계정 | 구분 | 2025년 | 2024년 | 2023년 |

| 재고자산 | 상품 | 439 | 511 | 1,065 |

| 제품 | 2,297 | 2,431 | 200 | |

| 재공품 | - | 691 | 457 | |

| 원재료 | 6,180 | 4,299 | 1,499 | |

| 합계 | 8,826 | 7,920 | 3,160 |

| 출처: 당사 정기보고서 |

당사의 원재료 매입액은 2023년 8,256백만원, 2024년 20,627백만원, 2025년 16,566백만원이며, 재고자산 중 가장 큰 부분을 차지하는 원재료는 2023년 1,499백만원, 2024년 4,299백만원, 2025년 6,180백만원입니다. 당사는 로봇 단일 판매의 경우 발주시점으로부터 3개월 이내, 자동화 솔루션의 경우 6개월 이내 납품을 목표로 하고 있으며, 이에 대응하기 위해 원재료 재고를 일정 수준 유지하고 있습니다.

(중략)

본 공시서류 제출 전일 기준 당사는 원재료를 소수의 공급자에 의존하고 있지 않아 공급자와의 계약에 따른 매출 지연이나 매출처 제한 위험은 크지 않은 것으로 판단됩니다. 다음은 당사의 상위 주요 매입처에 대한 현황입니다.

| [2025년 기준 상위 주요 매입처 현황] |

| (단위: 백만원, %) |

| 상위 주요 업체 | 거래처명 | 매입금액 | 비중 |

| 1 | A사 | 1,131 | 10% |

| 2 | B사 | 1,023 | 9% |

| 3 | C사 | 922 | 8% |

| 4 | D사 | 678 | 6% |

| 5 | E사 | 516 | 5% |

| 6 | F사 | 398 | 4% |

| 7 | G사 | 349 | 3% |

| 8 | H사 | 339 | 3% |

| 9 | I사 | 291 | 3% |

| 10 | J사 | 279 | 2% |

| 11 | K사 | 269 | 2% |

| 12 | L사 | 229 | 2% |

| 13 | M사 | 213 | 2% |

| 14 | N사 | 207 | 2% |

| 15 | O사 | 180 | 2% |

| 출처: 당사 제공 |

다만, 로봇 산업은 기술집약적 산업으로 당사의 핵심 부품과 관련하여 원재료 공급업체의 기술 수준 및 성장 속도가 로봇 산업 전반을 따라가지 못할 경우 원재료 수급에 차질이 발생하여 당사 매출에 영향을 미칠 수 있습니다. 또한 향후 예상치 못한 수급 불균형, 원가 상승, 급격한 환율 변동, 매입처 관리 부실 등이 발생할 경우에도 원재료 수급에 차질이 빚어져 당사 제품의 원가 상승으로 이어질 수 있으며, 이로 인해 제품 경쟁력이 약화되고 당사 실적에 부정적인 영향을 미칠 우려가 있습니다. 투자자분들께서는 이 점 유의하시기 바랍니다.

(주10) 정정 후

|

타. 원재료 수급 위험 |

당사는 로봇의 제어, 구동, 자율성에 이르는 전 과정에서 자체 원천 기술을 기반으로 로봇 제조 및 자동화 솔루션을 공급하고 있으며, 로봇 제조에 필요한 제작용 자재 및 하드웨어, 자동화 공정을 위한 필요한 장비, 부품 등을 매입하여 제품을 제조 및 판매하고 있습니다. 당사의 최근 3개년 원재료 매입 현황은 다음과 같습니다.

| [최근 3개년 원재료 매입 내역] |

| (단위 : 백만원) |

| 매입유형 | 품목 | 2026년 1분기 | 2025년 1분기 | 2025년 | 2024년 | 2023년 |

| 원재료 | 기계부품 | 1,528 | 1,229 | 8,056 | 10,172 | 3,958 |

| 구동부품 | 601 | 497 | 3,256 | 3,888 | 1,689 | |

| 기타 | 991 | 802 | 5,255 | 6,567 | 2,609 | |

| 합계 | 3,120 | 2,528 | 16,566 | 20,627 | 8,256 | |

| 계정 | 구분 | 2026년 1분기 | 2025년 1분기 | 2025년 | 2024년 | 2023년 |

| 재고자산 | 상품 | 448 | 495 | 439 | 511 | 1,065 |

| 제품 | 2,773 | 3,052 | 2,297 | 2,431 | 200 | |

| 재공품 | 104 | 652 | - | 691 | 457 | |

| 원재료 | 6,937 | 4,804 | 6,180 | 4,299 | 1,499 | |

| 합계 | 10,262 | 9,003 | 8,826 | 7,920 | 3,160 |

| 출처: 당사 정기보고서 |

당사의 원재료 매입액은 2023년 8,256백만원, 2024년 20,627백만원, 2025년 16,566백만원이며, 재고자산 중 가장 큰 부분을 차지하는 원재료는 2023년 1,499백만원, 2024년 4,299백만원, 2025년 6,180백만원입니다. 또한 2026년 1분기 말 기준 원재료 매입액은 3,120백만원으로, 재고자산 10,262백만원 중 원재료는 6,937백만원입니다. 당사는 로봇 단일 판매의 경우 발주시점으로부터 3개월 이내, 자동화 솔루션의 경우 6개월 이내 납품을 목표로 하고 있으며, 이에 대응하기 위해 원재료 재고를 일정 수준 유지하고 있습니다.

(중략)

본 공시서류 제출 전일 기준 당사는 원재료를 소수의 공급자에 의존하고 있지 않아 공급자와의 계약에 따른 매출 지연이나 매출처 제한 위험은 크지 않은 것으로 판단됩니다. 다음은 당사의 상위 주요 매입처에 대한 현황입니다.

| [2025년 기준 상위 주요 매입처 현황] |

| (단위: 백만원, %) |

| 상위 주요 업체 | 거래처명 | 매입금액 | 비중 | 유형 | 주요 매입 부품 | 공급업체 대체 가능 여부 |

| 1 | A사 | 1,131 | 10% | SI | 로봇 핸드, 액세서리, 컨베이어 및 기타 설비 | O |

| 2 | B사 | 1,023 | 9% | SI | 비전 시스템, 지폐 검출 시스템, 유지보수 용역 | O |

| 3 | C사 | 922 | 8% | SI | 일반 가공품 및 POC 구성품 제작 | O |

| 4 | D사 | 678 | 6% | 제품 | Motor | X (고객사 지정 부품으로 변경 불가) |

| 5 | E사 | 516 | 5% | SI | 기자재 장비 및 부품 등 | O |

| 6 | F사 | 398 | 4% | 제품 | 링크, 코어, 가공품 외 | O |

| 7 | G사 | 349 | 3% | 제품 | 코어, 가공품 외 | O |

| 8 | H사 | 339 | 3% | SI | 가공품, 부품 등 | O |

| 9 | I사 | 291 | 3% | SI | 컨베이어, 용접 레일 제작 | O |

| 10 | J사 | 279 | 2% | SI | 가공품, 테스트베드, 컨베이어 제작 | O |

| 11 | K사 | 269 | 2% | SI | 센서, 레이저 마킹기, 마이크로스포크, 각종 장비 | O |

| 12 | L사 | 229 | 2% | 제품 | 로봇 팔 | O |

| 13 | M사 | 213 | 2% | SI | 용접기, 통신 케이블 | O |

| 14 | N사 | 207 | 2% | SI | 기자재 장비 및 부품 등 | O |

| 15 | O사 | 180 | 2% | SI | 레이저 가공장비 | O |

|

출처: 당사 제공 |

다만, 로봇 산업은 기술집약적 산업으로 당사의 핵심 부품과 관련하여 원재료 공급업체의 기술 수준 및 성장 속도가 로봇 산업 전반을 따라가지 못할 경우 원재료 수급에 차질이 발생하여 당사 매출에 영향을 미칠 수 있습니다. 또한 향후 예상치 못한 수급 불균형, 원가 상승, 급격한 환율 변동, 매입처 관리 부실 등이 발생할 경우에도 원재료 수급에 차질이 빚어져 당사 제품의 원가 상승으로 이어질 수 있으며, 이로 인해 제품 경쟁력이 약화되고 당사 실적에 부정적인 영향을 미칠 우려가 있습니다. 투자자분들께서는 이 점 유의하시기 바랍니다.

당사는 이러한 공급망 리스크에 대응하기 위해 사전 예방 관점의 이중 관리체계를 운영하고 있습니다. 우선 조달 측면에서는 표준화된 장비품·가공품 등 일반 원자재 공급에 대해 특정 협력사 의존도를 최소화하기 위해 대체 가능한 협력업체를 사전에 확보하고 있으며, 주요 부품 및 자재에 대해서는 복수 공급처 체계를 구축하여 특정 업체의 납기 지연·생산 차질·공급 중단 발생 시에도 신속한 대체 조달을 통해 프로젝트 수행에 미치는 영향을 최소화하고자 하고 있습니다. 계약 관리 측면에서는 계약 체결 단계에서 납기 일정·수행 범위·품질 기준·지체상금 조항 등을 명확히 반영하고 있으며, 특히 주요 프로젝트의 경우 일정 지연 발생 시 손해배상 또는 지체상금 부담이 발생하도록 계약상 책임을 구체화함으로써 협력사의 일정 준수 및 안정적인 공급 이행을 유도하고 있습니다. 이와 같이 당사는 복수 공급처 확보를 통한 조달 리스크 분산과 계약 기반의 책임 관리 체계를 병행 운영함으로써, 공급망 불안 상황에서도 프로젝트 수행 안정성을 확보하고자 노력하고 있습니다.

다만, 상기 관리체계에도 불구하고 공급망 관련 위험이 완전히 해소된다고 보장할 수 없습니다. 전쟁·자연재해·무역분쟁·환율 변동·글로벌 물류 차질 등 외부 환경 변화로 인해 핵심부품의 수급 불안 및 조달 지연이 발생할 수 있으며, 고객사 지정 부품 또는 특정 공급사 의존도가 높은 부품의 경우 생산 차질·단가 인상·납기 지연이 발생하면 프로젝트 일정 지연 및 매출 감소로 이어질 수 있습니다. 공급망 불안정이 장기화될 경우 원재료 매입단가 상승, 생산원가 증가 및 재고 운영 부담 확대 등이 복합적으로 발생할 수 있으며, 이러한 위험이 현실화될 경우 당사의 매출·수익성 및 사업 운영에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이 점을 유의하시기 바랍니다.

(주11) 정정 전

| [재무사항 총괄표] | |

| (연결 기준) | (단위: 백만원, %) |

| 구 분 | 2025년 | 2024년 | 2023년 | 비고 |

| 외부감사 회계법인 | 대주회계법인 | 대주회계법인 | 대주회계법인 | - |

| 외부감사인의 감사의견 | 적정 | 적정 | 적정 | - |

| 감사인의 핵심감사사항 | 전환사채 및 관련 파생상품자산/부채에 대한 평가 | 전환사채 및 관련 파생상품자산/부채에 대한 평가 | 전환사채 및 관련 파생상품자산/부채에 대한 평가 | - |

| 1. 자산총계 | 91,375 | 95,230 | 95,721 | - |

| - 유동자산 | 38,055 | 42,380 | 55,824 | - |

| - 비유동자산 | 53,320 | 52,850 | 39,897 | - |

| 2. 부채총계 | 77,481 | 84,360 | 71,665 | - |

| - 유동부채 | 69,086 | 58,241 | 50,801 | - |

| - 비유동부채 | 8,395 | 26,119 | 20,864 | - |

| 3. 자본총계 | 13,895 | 10,869 | 24,056 | - |

| - 자본금 | 5,735 | 5,301 | 5,266 | - |

| 4. 부채비율 | 557.63% | 776.14% | 297.90% | 부채총계 ÷ 자본총계 |

| 5. 유동비율 | 55.08% | 72.77% | 109.89% | 유동자산 ÷ 유동부채 |

| 6. 영업활동 현금흐름 | -11,358 | -21,930 | -12,434 | - |

| 7. 투자활동 현금흐름 | -2,416 | 16,568 | -46,400 | - |

| 8. 재무활동 현금흐름 | 11,780 | 15,371 | 57,113 | - |

| 9. 기말 현금 및 현금성자산 | 16,520 | 18,527 | 8,459 | - |

| 10. 매출액 | 18,954 | 25,269 | 13,743 | - |

| 11. 영업이익(손실) | -14,857 | -19,015 | -14,825 | - |

| - 영업이익률 | -78.38% | -75.25% | -107.88% | 영업이익 ÷ 매출액 |

| 12. 당기순이익(손실) | -21,991 | -16,755 | -17,654 | - |

| - 당기순이익률 | -116.02% | -66.30% | -128.45% | 당기순이익 ÷ 매출액 |

(주11) 정정 후

| [재무사항 총괄표] | |

| (연결 기준) | (단위: 백만원, %) |

| 구 분 | 2026년 1분기 | 2025년 1분기 | 2025년 | 2024년 | 2023년 | 비고 |

| 외부감사 회계법인 | - | - | 대주회계법인 | 대주회계법인 | 대주회계법인 | - |

| 외부감사인의 감사의견 | - | - | 적정 | 적정 | 적정 | - |

| 감사인의 핵심감사사항 | - | - | 전환사채 및 관련 파생상품자산/부채에 대한 평가 | 전환사채 및 관련 파생상품자산/부채에 대한 평가 | 전환사채 및 관련 파생상품자산/부채에 대한 평가 | - |

| 1. 자산총계 | 82,746 | 94,595 | 91,375 | 95,230 | 95,721 | - |

| - 유동자산 | 30,444 | 41,629 | 38,055 | 42,380 | 55,824 | - |

| - 비유동자산 | 52,302 | 52,966 | 53,320 | 52,850 | 39,897 | - |

| 2. 부채총계 | 41,607 | 71,587 | 77,481 | 84,360 | 71,665 | - |

| - 유동부채 | 33,628 | 45,835 | 69,086 | 58,241 | 50,801 | - |

| - 비유동부채 | 7,979 | 25,752 | 8,395 | 26,119 | 20,864 | - |

| 3. 자본총계 | 41,139 | 23,008 | 13,895 | 10,869 | 24,056 | - |

| - 자본금 | 6,181 | 5,669 | 5,735 | 5,301 | 5,266 | - |

| 4. 부채비율 | 101.14% | 311.14% | 557.63% | 776.14% | 297.90% | 부채총계 ÷ 자본총계 |

| 5. 유동비율 | 90.53% | 90.82% | 55.08% | 72.77% | 109.89% | 유동자산 ÷ 유동부채 |

| 6. 영업활동 현금흐름 | -12,280 | -11,073 | -11,358 | -21,930 | -12,434 | - |

| 7. 투자활동 현금흐름 | -328 | -599 | -2,416 | 16,568 | -46,400 | - |

| 8. 재무활동 현금흐름 | 2,514 | 6,160 | 11,780 | 15,371 | 57,113 | - |

| 9. 기말 현금 및 현금성자산 | 6,469 | 13,013 | 16,520 | 18,527 | 8,459 | - |

| 10. 매출액 | 2,992 | 3,172 | 18,954 | 25,269 | 13,743 | - |

| 11. 영업이익(손실) | -4,314 | -4,017 | -14,857 | -19,015 | -14,825 | - |

| - 영업이익률 | -144.21% | -126.62% | -78.38% | -75.25% | -107.88% | 영업이익 ÷ 매출액 |

| 12. 당기순이익(손실) | -25,690 | -7,313 | -21,991 | -16,755 | -17,654 | - |

| - 당기순이익률 | -858.74% | -230.51% | -116.02% | -66.30% | -128.45% | 당기순이익 ÷ 매출액 |

(주12) 신규 기재

| 가. 상장 당시 추정 실적과 현재 실적의 높은 괴리율 위험 |

(중략)

사. 내·외적 요인에 따른 매출 지연 추가 분석

① 내재적 요인: 내부 전략 개편 시점 및 기술 개발 지연 사유