|

|

이뮨온시아_대표이사 등의 확인(26.05.11) |

정 정 신 고 (보고)

| 2026년 05월 11일 |

| 1. 정정대상 공시서류 : | 투자설명서 |

| 2. 정정대상 공시서류의 최초제출일 : | 2026년 04월 02일 |

| 3. 정정사유 : | 최종 발행가액 확정 |

| 4. 정정사항 |

| 항 목 | 정 정 전 | 정 정 후 |

|---|---|---|

| ※ 단순 오타 및 표현 수정, 항목 위치 변경 등은 별도의 색깔표시 없이 정정하였습니다. ※ 금번 정정사항은 최종 발행가액 확정에 따른 정정으로, 정정사항 확인의 편의를 위해 정정사항은 '굵은 주황색'를 사용하여 기재하였습니다. |

||

| 요약정보 | ||

| 2. 모집 또는 매출에 관한 일반사항 | (주1) 정정 전 | (주1) 정정 후 |

| 제1부 모집 또는 매출에 관한 사항 | ||

| I. 모집 또는 매출에 관한 일반사항 | ||

| 1. 공모개요 | (주2) 정정 전 | (주2) 정정 후 |

|

4. 모집 또는 매출절차 등에 관한 사항 |

(주3) 정정 전 | (주3) 정정 후 |

| IIII. 투자위험요소 - 1. 사업위험 | ||

| 카. 임상 지연 또는 실패에 따른 위험 | (주4) 정정 전 | (주4) 정정 후 |

| 타. 상용화 관련 위험 | (주5) 정정 전 | (주5) 정정 후 |

| III. 투자위험요소 - 2. 회사위험 | ||

| 마. 현금흐름 관련 위험 | (주6) 정정 전 | (주6) 정정 후 |

| 바. 잦은 자금조달 관련 위험 | (주7) 정정 전 | (주7) 정정 후 |

| III. 투자위험요소 - 3. 기타위험 | ||

| 나. 중점심사 선정 가능성 및 증권신고서 정정에 따른 일정 지연 관련 위험 | (주8) 정정 전 | (주8) 정정 후 |

| 마. 증자방식, 청약절차에 대한 주의 및 주가하락 위험 | (주9) 정정 전 | (주9) 정정 후 |

| V. 자금의 사용목적 | (주10) 정정 전 | (주10) 정정 후 |

(주1) 정정 전

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 보통주 | 16,830,200 | 500 | 6,260 | 105,357,052,000 | 주주배정후 실권주 일반공모 |

| 인수(주선) 여부 | 지분증권 등 상장을 위한 공모여부 | ||

|---|---|---|---|

| 인수 | 아니오 | 해당없음 | 해당없음 |

| 인수(주선)인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 한국투자증권 | 보통주 | 16,830,200 | 105,357,052,000 | 인수수수료: 모집총액의 0.8% 실권수수료: 잔액인수금액의 8.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2026년 05월 13일 ~ 2026년 05월 14일 | 2026년 05월 21일 | 2026년 05월 15일 | 2026년 05월 21일 | 2026년 04월 06일 |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2026년 02월 07일 | 2026년 05월 08일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 105,357,052,000 |

| 발행제비용 | 960,000,000 |

(중략)

| 【주요사항보고서】 | [정정] 주요사항보고서(유상증자결정)-2026.04.02 |

| 【기 타】 | 1) (주)이뮨온시아 주주배정후 실권주 일반공모 유상증자의 대표주관회사는 한국투자증권(주)입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것으로 대표주관회사는 주주배정후 실권주 일반공모 후 최종 실권주를 잔액인수하게 되며, 인수방법 및 인수대가에 대한 자세한 내용은 '제1부 모집 또는 매출에 관한 사항 - I. 모집 또는 매출에 관한 일반사항 - 5. 인수 등에 관한 사항'을 참고하여 주시기 바랍니다. 대표주관회사인 한국투자증권(주)은 투자중개업자로서 타인의 계산으로 증권의 발행ㆍ인수에 대한 청약의 권유, 청약, 청약의 승낙 및 「자본시장과 금융투자업에 관한 법률」상의 증권의 인수업무를 수행합니다. 3) 상기 모집가액, 모집총액 및 발행제비용은 1차 발행가액 기준으로 산정된 것으로 향후 변경될 수 있습니다. 확정 발행가액은 구주주 청약 초일 전 제3거래일에 결정될 예정입니다. 4) 상기 청약기일은 구주주의 청약기일이며, 일반공모의 청약기일은 2026년 05월 18일 ~ 2026년 05월 19일(2영업일간)입니다. 5) 금융감독원에서 본 증권신고서를 심사하는 과정에서 정정요구 조치를 취할 수 있으며, 정정요구 등에 따라 본 신고서에 기재된 일정이 변경될 수 있습니다. 6) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 7) 「자본시장과 금융투자업에 관한 법률」제180조의4 및 동법 시행령 제208조의4에 의거, 유상증자 계획이 최초 공시된 다음 날부터 발행가격 산정을 위한 대상 거래기간의 마지막날까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3 제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4 제2항 및 「금융투자업규정」 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. 8) 「증권 인수업무 등에 관한 규정」 제9조 제2항에 의해 고위험고수익투자신탁등 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준) 이하 이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 청약자에게 배정하지 아니하고 대표주관회사가 자기의 계산으로 인수할 수 있습니다. |

(주1) 정정 후

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 보통주 | 16,830,200 | 500 | 4,860 | 81,794,772,000 | 주주배정후 실권주 일반공모 |

| 인수(주선) 여부 | 지분증권 등 상장을 위한 공모여부 | ||

|---|---|---|---|

| 인수 | 아니오 | 해당없음 | 해당없음 |

| 인수(주선)인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 한국투자증권 | 보통주 | 16,830,200 | 81,794,772,000 | 인수수수료: 모집총액의 0.8% 실권수수료: 잔액인수금액의 8.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2026년 05월 13일 ~ 2026년 05월 14일 | 2026년 05월 21일 | 2026년 05월 15일 | 2026년 05월 21일 | 2026년 04월 06일 |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2026년 02월 07일 | 2026년 05월 08일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 81,794,772,000 |

| 발행제비용 | 770,000,000 |

(중략)

| 【주요사항보고서】 | [정정] 주요사항보고서(유상증자결정)-2026.05.11 |

| 【기 타】 | 1) (주)이뮨온시아 주주배정후 실권주 일반공모 유상증자의 대표주관회사는 한국투자증권(주)입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것으로 대표주관회사는 주주배정후 실권주 일반공모 후 최종 실권주를 잔액인수하게 되며, 인수방법 및 인수대가에 대한 자세한 내용은 '제1부 모집 또는 매출에 관한 사항 - I. 모집 또는 매출에 관한 일반사항 - 5. 인수 등에 관한 사항'을 참고하여 주시기 바랍니다. 대표주관회사인 한국투자증권(주)은 투자중개업자로서 타인의 계산으로 증권의 발행ㆍ인수에 대한 청약의 권유, 청약, 청약의 승낙 및 「자본시장과 금융투자업에 관한 법률」상의 증권의 인수업무를 수행합니다. 3) 상기 모집가액, 모집총액 및 발행제비용은 확정 발행가액 기준으로 산정된 것으로 향후 변경될 수 있습니다. 확정 발행가액은 구주주 청약 초일 전 제3거래일에 결정될 예정입니다. 4) 상기 청약기일은 구주주의 청약기일이며, 일반공모의 청약기일은 2026년 05월 18일 ~ 2026년 05월 19일(2영업일간)입니다. 5) 금융감독원에서 본 증권신고서를 심사하는 과정에서 정정요구 조치를 취할 수 있으며, 정정요구 등에 따라 본 신고서에 기재된 일정이 변경될 수 있습니다. 6) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 7) 「자본시장과 금융투자업에 관한 법률」제180조의4 및 동법 시행령 제208조의4에 의거, 유상증자 계획이 최초 공시된 다음 날부터 발행가격 산정을 위한 대상 거래기간의 마지막날까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3 제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4 제2항 및 「금융투자업규정」 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. 8) 「증권 인수업무 등에 관한 규정」 제9조 제2항에 의해 고위험고수익투자신탁등 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준) 이하 이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 청약자에게 배정하지 아니하고 대표주관회사가 자기의 계산으로 인수할 수 있습니다. |

(주2) 정정 전

당사는 이사회 결의를 통하여 「자본장과 금융투자업에 관한 법률」제165조의6 제2항 제1호에 의거 당사와 대표주관회사인 한국투자증권(주) 간에 주주배정후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 16,830,200주를 주주배정후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출가액 | 모집(매출)총액 | 모집(매출)방법 |

|---|---|---|---|---|---|

| 보통주 | 16,830,200 | 500 | 6,260 | 105,357,052,000 | 주주배정후 실권주 일반공모 |

| 주1) | 이사회 결의일: 2026년 02월 06일, 2026년 03월 04일 |

| 주2) | 1주의 모집가액 및 모집총액은 1차 발행가액을 기준으로 한 예정금액으로, 확정되지 않은 금액입니다. |

「증권의 발행 및 공시 등에 관한 규정」 제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정 증자시 가격산정 절차폐지 및 가격산정의 자율화에 따라 발행가액을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 아래와 같이 산정할 예정입니다.

■ 1차 발행가액의 산출 근거

본 공시서류의 1차 발행가액은 신주배정기준일 전 3거래일(2026년 04월 01일)을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다. (단, 호가단위 미만은 호가단위로 절상하기로하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

| 기준주가 ×【 1 - 할인율(25%)】 | ||

| ▶ 1차 발행가액 | = | ------------------------------------- |

| 1 + 【증자비율 × 할인율(25%)】 |

상기 방법에 따라 산정된 1차 발행가액은 참고용이며, 구주주 청약일전 3거래일에 확정 발행가액이 결정될 예정입니다.

| [1차 발행가액 산정표] | |

| (기산일 : 2026년 04월 01일) | (단위 : 원, 주) |

| 일자 | 가중평균주가 | 거래량 | 거래대금 |

|---|---|---|---|

| 2026/04/01 | 8,767 | 524,400 | 4,597,574,755 |

| 2026/03/31 | 8,956 | 829,145 | 7,425,487,625 |

| 2026/03/30 | 9,069 | 844,152 | 7,655,652,810 |

| 2026/03/27 | 9,589 | 4,204,785 | 40,318,128,810 |

| 2026/03/26 | 8,712 | 700,619 | 6,103,555,720 |

| 2026/03/25 | 8,375 | 196,365 | 1,644,522,800 |

| 2026/03/24 | 8,286 | 233,178 | 1,932,150,275 |

| 2026/03/23 | 8,198 | 287,600 | 2,357,670,395 |

| 2026/03/20 | 8,656 | 288,290 | 2,495,348,790 |

| 2026/03/19 | 8,602 | 460,102 | 3,957,626,305 |

| 2026/03/18 | 8,995 | 839,213 | 7,548,430,440 |

| 2026/03/17 | 8,570 | 658,487 | 5,643,249,805 |

| 2026/03/16 | 8,455 | 751,225 | 6,351,736,940 |

| 2026/03/13 | 8,745 | 1,236,763 | 10,815,901,830 |

| 2026/03/12 | 8,519 | 1,348,225 | 11,485,112,435 |

| 2026/03/11 | 8,065 | 402,427 | 3,245,540,020 |

| 2026/03/10 | 7,611 | 268,596 | 2,044,165,145 |

| 2026/03/09 | 7,189 | 196,688 | 1,414,044,870 |

| 2026/03/06 | 7,545 | 304,758 | 2,299,357,550 |

| 2026/03/05 | 7,478 | 392,995 | 2,938,701,040 |

| 2026/03/04 | 7,061 | 784,473 | 5,538,863,125 |

| 2026/03/03 | 8,052 | 532,624 | 4,288,863,660 |

| 1개월 가중산술평균주가 (A) | 8,726원 | - | |

| 1주일 가중산술평균주가 (B) | 9,306원 | - | |

| 기산일 종가 (C) | 8,810원 | - | |

| A,B,C의 산술평균 (D) | 8,947원 | (A+B+C)/3 | |

| 기준주가 | 8,810원 | (C와 D중 낮은가액) | |

| 할인율 (F) | 25% | - | |

| 증자비율 (G) | 22.63% | - | |

| 1차 발행가액 (호가단위 절상) |

6,260원 | 기준주가 × (1-할인율) / 1 + (유상증자비율 × 할인율 ) |

|

(후략)

(주2) 정정 후

당사는 이사회 결의를 통하여 「자본장과 금융투자업에 관한 법률」제165조의6 제2항 제1호에 의거 당사와 대표주관회사인 한국투자증권(주) 간에 주주배정후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 16,830,200주를 주주배정후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출가액 | 모집(매출)총액 | 모집(매출)방법 |

|---|---|---|---|---|---|

| 보통주 | 16,830,200 | 500 | 4,860 | 81,794,772,000 | 주주배정후 실권주 일반공모 |

| 주1) | 이사회 결의일: 2026년 02월 06일, 2026년 03월 04일 |

| 주2) | 1주의 모집가액 및 모집총액은 확정 발행가액을 기준으로 산정한 금액입니다. |

「증권의 발행 및 공시 등에 관한 규정」 제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정 증자시 가격산정 절차폐지 및 가격산정의 자율화에 따라 발행가액을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 아래와 같이 산정할 예정입니다.

■ 2차 발행가액의 산출 근거

본 증권신고서의 2차 발행가액은 구주주 청약 초일 전 3거래일(2026년 05월 08일)을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용, 아래의 산식에 의하여 산정된 발행가액(2차 발행가액)으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

▶ 2차 발행가액 = 기준주가 × [1 - 할인율(25%)]

| [2차 발행가액 산정표] | |

| (기산일 : 2026년 05월 08일) | (단위 : 원, 주) |

| 일수 | 일자 | 종가 | 거래량 | 거래대금 |

|---|---|---|---|---|

| 1 | 2026-05-08 (금) | 6,480원 | 232,014 | 1,519,758,790 |

| 2 | 2026-05-07 (목) | 6,780원 | 181,459 | 1,222,714,230 |

| 3 | 2026-05-06 (수) | 6,660원 | 241,456 | 1,615,102,015 |

| 4 | 2026-05-05 (화) | - | - | - |

| 5 | 2026-05-04 (월) | 6,920원 | 176,484 | 1,224,611,860 |

| 6 | 2026-05-03 (일) | - | - | - |

| 7 | 2026-05-02 (토) | - | - | - |

| 1주일 거래량 가중산술평균주가 (A) | 6,714 | - | ||

| 기산일 종가(B) | 6,480 | - | ||

| (A),(B)의 산술 평균 (C) | 6,597 | [(A)+(B)] ÷ 2 | ||

| 기준주가 (D) | 6,480 | (B)와 (C)중 낮은가액 | ||

| 할인율 | 25.00% | - | ||

| 2차 발행가액 (호가단위 미만은 호가단위로 절상, 액면가액 이하일 경우 액면가액을 발행가액으로 함) |

4,860 | 기준주가 × (1 - 할인율) | ||

■ 확정 발행가액의 산출근거

확정 발행가액은 1차 발행가액과 2차 발행가액 중 낮은 가액으로 합니다. 다만, 「자본시장과 금융투자업에 관한 법률」 제165조의6 및 「증권의 발행 및 공시 등에 관한 규정」 제5-15조의2에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 구주주 청약 초일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 40% 할인율을 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격을 확정발행가액으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

| [확정 발행가액 산정표] | |

| (기산일 : 2026년 05월 08일) | (단위 : 원, 주) |

| 일수 | 일자 | 종가 | 거래량 | 거래대금 |

|---|---|---|---|---|

| 1 | 2026-05-08 (금) | 6,480원 | 232,014 | 1,519,758,790 |

| 2 | 2026-05-07 (목) | 6,780원 | 181,459 | 1,222,714,230 |

| 3 | 2026-05-06 (수) | 6,660원 | 241,456 | 1,615,102,015 |

| 3거래일 가중산술평균 | 6,653.51 | |||

| 할인율 | 40% | |||

| 3거래일 가중산술평균주가의 60% (A) | 3,995 | (단, 호가단위 미만은 절상) | ||

| 1차 발행가액 (B) | 6,260 | - | ||

| 2차 발행가액 (C) | 4,860 | - | ||

| 확정 발행가액 | 4,860 | Max[A,(Min(B,C)] | ||

| 주1) | 3거래일 가중산술평균주가의 60%는 호가단위 미만은 절상하며, 액면가액 이하일 경우 액면가액으로 합니다. |

이에 따라 확정 발행가액은 4,860원으로 결정되었습니다.

(후략)

(주3) 정정 전

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | |||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 16,830,200 | |||||||||||||||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 | 예정가액 | 6,260 | ||||||||||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||||||||||

| 모집총액 또는 매출총액 | 예정가액 | 105,357,052,000 | ||||||||||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||||||||||

| 청 약 단 위 |

1) 구주주

|

|||||||||||||||||||||||||||||||||||||

(중략)

(5) 본 증권신고서의 1차 발행가액은 확정되어 있는 것은 아니며, 청약일 3거래일 전에 확정 발행가액을 산정함으로써 확정될 예정입니다. 또한, 본 증권신고서의 발행예정금액은 추후 주당 발행가액이 확정되는 내용에 따라 변경될 수 있음을 유의하여 주시기 바랍니다.

(주3) 정정 후

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | |||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 16,830,200 | |||||||||||||||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 | 예정가액 | - | ||||||||||||||||||||||||||||||||||||

| 확정가액 | 4,860 | |||||||||||||||||||||||||||||||||||||

| 모집총액 또는 매출총액 | 예정가액 | - | ||||||||||||||||||||||||||||||||||||

| 확정가액 | 81,794,772,000 | |||||||||||||||||||||||||||||||||||||

| 청 약 단 위 |

1) 구주주

|

|||||||||||||||||||||||||||||||||||||

(중략)

(5) 본 증권신고서의 발행가액 및 모집(매출)총액은 확정된 금액입니다.

(주4) 정정 전

(전략)

또한, 금번 유상증자로 조달된 자금 중 상당 부분인 97,771백만원이 IMC-001의 상용화를 위한 CMC(공정개발) 및 공정적격성평가에 투입될 예정이며, 이는 임상 성공을 전제로 한 선제적 투자입니다. 만약, 상용화 과정에서 핵심 단계인 공정적격성평가(PPQ)에서 동일한 조건으로 최소 3 번 연속 생산하여 품질 기준에 모두 합격해야 하는 절차가 실패하여 처음부터 다시 3번의 성공을 진행시켜야 할 경우, 이는 상용화 일정의 지연에 따른 수익 발생 시점의 이연과 추가적인 연구개발비용 지출을 초래할 수 있습니다. 또한, 신약 개발의 공정개발 비용은 특정 약품에만 맞춤 제작된 전용 생산라인을 구축하는 것과 같습니다. 따라서 상용화 자체에 실패하여 약품 자체가 출시되지 못한다면, 그 라인을 가동하기 위해 미리 산 원재료와 설계 비용은 다른 곳에 쓸 수 없어 모두 손실로 처리됩니다. 즉, 공정적격성평가에 실패하여 부정적으로 나와 상용화가 무산될 경우, 해당 공정 개발에 투입된 자금과 원부자재 비용은 다른 파이프라인에 재활용되기 어려우며 전액 매몰비용화 될 위험이 있습니다. 당사는 상용화를 통한 수익 창출하기 이전까지 타 파이프라인의 기술이전을 통한 계약금 및 마일스톤 수령을 통해 수익을 창출하고자 계획 중이나, 계획한 기술이전 수익 규모는 파트너사의 전략 및 성향 기술이전 시점의 시장 상황, 당사의 임상 성과 등에 의해 변동될 가능성이 있을 뿐만 아니라 연구개발 과정에서 예상치 못한 실패나 기술이전 과정에서의 일정 지연 등이 발생할 불확실성이 존재합니다.

(중략)

구체적으로, 당사는 'III. 투자위험요소 - 2. 회사위험 - 마. 현금흐름 관련 위험'에 기반하여 각 파이프라인 별 임상 실패 시 발생 가능한 매출인식의 지연 및 손실 규모는 다음과 같습니다. 먼저, IMC-001의 경우 당사는 2027년 유럽 지역 기술이전의 계약금, 임상 시약 공급을 통해 2028년까지 합계 18,515백만원의 매출을 기록하고자 계획하고 있습니다. 이와 관련하여 당사는 금번 유상증자를 통한 상용화 관련 비용 105,357백만원과 함께 2028년까지 임상개발운영 비용으로 6,573백만원을 지출할 계획을 보유하고 있습니다. 또한, IMC-002의 경우 2028년까지 3D메디슨 및 중국 지역에 대한 기 기술이전 건의 마일스톤을 통해 8,005백만원, 2026년 글로벌 지역에 기술이전의 계약금 및 마일스톤 금액을 통한 57,478백만원을 합산한 65,483백만원의 매출을 기록하고자 계획하고 있으며, 이를 위해 8,504백만원의 연구개발비용이 지출될 것으로 예상하고 있습니다. 마지막으로, IMC-201의 경우 2028년까지 비임상 독성시험 결과를 기반으로 2027년 계획 중인 기술이전의 계약금 및 마일스톤 금액을 통해 2028년까지 31,673백만원의 매출을 기록하고, 이를 위해 20,240백만원의 연구개발비용이 지출될 것으로 예상하고 있습니다.

(중략)

따라서, 당사의 임상 성공을 가정한 경우에만 수취할 것으로 예상되는 기술이전에 따른 계약금과 마일스톤은 임상 실패 시 수령할 수 없게 되며, 이 경우 IMC-001 111,930백만원(상용화 105,357백만원, 임상개발운영 6,573백만원), IMC-002 8,504백만원, IMC-201 20,240백만원으로 각각에 투입될 예정인 연구개발비용은 전액 매몰비용화 될 가능성이 있습니다. 또한, 당사는 해당 연구개발비용 외에도 경상연구개발, 판매비와관리비 등이 지출될 예정이며, 이에 근거하여 2026년 -42,725백만원, 2027년 -60,867백만원, 2028년 흑자 전환하여 32,652백만원의 이익을 기록할 것으로 자금수지 상 기재하였습니다. 임상 실패에 따라 상기 예상 수익이 발생하지 않을 경우, 당사의 영업손실 규모가 증가하고 흑자 전환 시기 또한 지연될 예정입니다.

(후략)

(주4) 정정 후

(전략)

또한, 금번 유상증자로 조달된 자금 중 상당 부분인 78,995백만원이 IMC-001의 상용화를 위한 CMC(공정개발) 및 공정적격성평가에 투입될 예정이며, 이는 임상 성공을 전제로 한 선제적 투자입니다. 만약, 상용화 과정에서 핵심 단계인 공정적격성평가(PPQ)에서 동일한 조건으로 최소 3 번 연속 생산하여 품질 기준에 모두 합격해야 하는 절차가 실패하여 처음부터 다시 3번의 성공을 진행시켜야 할 경우, 이는 상용화 일정의 지연에 따른 수익 발생 시점의 이연과 추가적인 연구개발비용 지출을 초래할 수 있습니다. 또한, 신약 개발의 공정개발 비용은 특정 약품에만 맞춤 제작된 전용 생산라인을 구축하는 것과 같습니다. 따라서 상용화 자체에 실패하여 약품 자체가 출시되지 못한다면, 그 라인을 가동하기 위해 미리 산 원재료와 설계 비용은 다른 곳에 쓸 수 없어 모두 손실로 처리됩니다. 즉, 공정적격성평가에 실패하여 부정적으로 나와 상용화가 무산될 경우, 해당 공정 개발에 투입된 자금과 원부자재 비용은 다른 파이프라인에 재활용되기 어려우며 전액 매몰비용화 될 위험이 있습니다. 당사는 상용화를 통한 수익 창출하기 이전까지 타 파이프라인의 기술이전을 통한 계약금 및 마일스톤 수령을 통해 수익을 창출하고자 계획 중이나, 계획한 기술이전 수익 규모는 파트너사의 전략 및 성향 기술이전 시점의 시장 상황, 당사의 임상 성과 등에 의해 변동될 가능성이 있을 뿐만 아니라 연구개발 과정에서 예상치 못한 실패나 기술이전 과정에서의 일정 지연 등이 발생할 불확실성이 존재합니다.

(중략)

구체적으로, 당사는 'III. 투자위험요소 - 2. 회사위험 - 마. 현금흐름 관련 위험'에 기반하여 각 파이프라인 별 임상 실패 시 발생 가능한 매출인식의 지연 및 손실 규모는 다음과 같습니다. 먼저, IMC-001의 경우 당사는 2027년 유럽 지역 기술이전의 계약금, 임상 시약 공급을 통해 2028년까지 합계 18,515백만원의 매출을 기록하고자 계획하고 있습니다. 이와 관련하여 당사는 금번 유상증자를 통한 상용화 관련 비용 81,795백만원과 함께 2028년까지 임상개발운영 비용으로 6,573백만원을 지출할 계획을 보유하고 있습니다. 또한, IMC-002의 경우 2028년까지 3D메디슨 및 중국 지역에 대한 기 기술이전 건의 마일스톤을 통해 8,005백만원, 2026년 글로벌 지역에 기술이전의 계약금 및 마일스톤 금액을 통한 57,478백만원을 합산한 65,483백만원의 매출을 기록하고자 계획하고 있으며, 이를 위해 8,504백만원의 연구개발비용이 지출될 것으로 예상하고 있습니다. 마지막으로, IMC-201의 경우 2028년까지 비임상 독성시험 결과를 기반으로 2027년 계획 중인 기술이전의 계약금 및 마일스톤 금액을 통해 2028년까지 31,673백만원의 매출을 기록하고, 이를 위해 20,240백만원의 연구개발비용이 지출될 것으로 예상하고 있습니다.

(중략)

따라서, 당사의 임상 성공을 가정한 경우에만 수취할 것으로 예상되는 기술이전에 따른 계약금과 마일스톤은 임상 실패 시 수령할 수 없게 되며, 이 경우 IMC-001 88,368백만원(상용화 81,795백만원, 임상개발운영 6,573백만원), IMC-002 8,504백만원, IMC-201 20,240백만원으로 각각에 투입될 예정인 연구개발비용은 전액 매몰비용화 될 가능성이 있습니다. 또한, 당사는 해당 연구개발비용 외에도 경상연구개발, 판매비와관리비 등이 지출될 예정이며, 이에 근거하여 2026년 -42,725백만원, 2027년 -60,867백만원, 2028년 흑자 전환하여 32,652백만원의 이익을 기록할 것으로 자금수지 상 기재하였습니다. 임상 실패에 따라 상기 예상 수익이 발생하지 않을 경우, 당사의 영업손실 규모가 증가하고 흑자 전환 시기 또한 지연될 예정입니다.

(후략)

(주5) 정정 전

(전략)

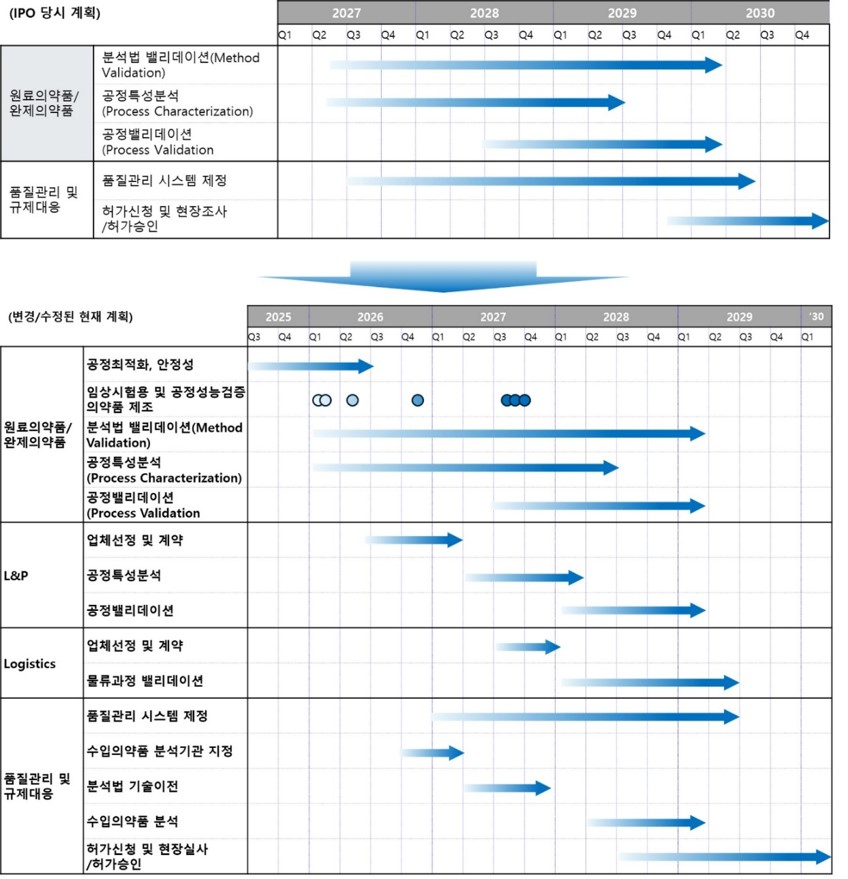

또한, 하기와 같이 IPO 시점 당사가 추정한 상용화 관련 CMC 비용은 42,920백만원이었으나, 금번 유상증자를 통해 당사는 2028년까지 97,771백만원이 소요될 것으로 예상하고 있습니다.

| [IMC-001 상용화 관련 CMC 비용 비교] |

| (단위: 백만원) |

| 구분 | 2025년(E) | 2026년(E) | 2027년(E) | 2028년(E) | 합계 | 비고 |

|---|---|---|---|---|---|---|

| IPO 시점 | 4,700 | 500 | 20,850 | 16,870 | 42,920 | - 임상시험용의약품 제조, 공정특성분석, 공정밸리데이션, 라벨 및 포장, 보관 및 운반비, 품질관리 |

| 금번 유상증자 | - | 36,889 | 49,266 | 11,616 | 97,771 | - 임상시험용의약품 제조, 공정특성분석, 공정밸리데이션, 라벨 및 포장, 보관 및 운반비, 품질관리 - 공정최적화 / 안정성, 분석법 밸리데이션, 분석법 기술이전 등 항목이 상용화 사업계획의 구체화 시 추가된 항목 |

(후략)

(주5) 정정 후

(전략)

또한, 하기와 같이 IPO 시점 당사가 추정한 상용화 관련 CMC 비용은 42,920백만원이었으나, 금번 유상증자를 통해 당사는 2028년까지 78,995백만원이 소요될 것으로 예상하고 있습니다.

| [IMC-001 상용화 관련 CMC 비용 비교] |

| (단위: 백만원) |

| 구분 | 2025년(E) | 2026년(E) | 2027년(E) | 2028년(E) | 합계 | 비고 |

|---|---|---|---|---|---|---|

| IPO 시점 | 4,700 | 500 | 20,850 | 16,870 | 42,920 | - 임상시험용의약품 제조, 공정특성분석, 공정밸리데이션, 라벨 및 포장, 보관 및 운반비, 품질관리 |

| 금번 유상증자 | - | 35,779 | 43,216 | - | 78,995 | - 임상시험용의약품 제조, 공정특성분석, 공정밸리데이션, 라벨 및 포장, 보관 및 운반비, 품질관리 - 공정최적화 / 안정성, 분석법 밸리데이션, 분석법 기술이전 등 항목이 상용화 사업계획의 구체화 시 추가된 항목 |

(후략)

(주6) 정정 전

(전략)

| [당사 향후 3년간 자금수지계획] | |

| (단위 : 백만원) | |

| 구분 | 2026년 | 2027년 | 2028년 | |||

|---|---|---|---|---|---|---|

| 영업현금흐름 | (a)수입 | IMC-001 | 기술이전수익(계약금) | - | 3,513 | - |

| 기술이전수익(마일스톤) | - | - | - | |||

| 제품매출(임상시약) | - | - | 15,002 | |||

| IMC-002 | 기술이전수익(계약금) | 17,073 | - | 40,405 | ||

| 기술이전수익(마일스톤) | 2,668 | 5,337 | - | |||

| IMC-201 | 기술이전수익(계약금) | - | 9,598 | 22,075 | ||

| 기술이전수익(마일스톤) | - | - | - | |||

| 소계 | 19,741 | 18,448 | 77,482 | |||

| (b)지출 | IMC-001연구개발비 | 임상개발운영(CS/O) | 2,438 | 2,037 | 2,098 | |

| 임상시약제조및안정성(CMC) | 23,299 | 2,333 | 1,380 | |||

| BLA승인(CMC) | 14,871 | 46,933 | 24,879 | |||

| 연구개발(R&D) | 2,800 | 2,786 | - | |||

| IMC-002연구개발비 | 임상개발운영(CS/O) | 1,746 | 1,588 | 1,088 | ||

| 임상시약제조(CMC) | 1,864 | 1,112 | 556 | |||

| 연구개발(R&D) | 550 | - | - | |||

| IMC-201연구개발비 | 임상개발운영(CS/O) | - | 1,875 | 675 | ||

| 임상시약제조(CMC) | 5,544 | 7,166 | - | |||

| 연구개발(R&D) | 1,480 | 3,500 | - | |||

| Discovery연구개발비 | 신규탐색과제발굴 | 1,590 | 2,160 | 5,750 | ||

| 기타연구개발 | 소모품 | 982 | 1,016 | 1,050 | ||

| 경상연구개발 | 급여 | 925 | 1,036 | 1,145 | ||

| 급여/소모품외 | 594 | 372 | 402 | |||

| 일반판매비와관리비 | 급여/상여등 | 2,683 | 2,961 | 3,252 | ||

| 복리후생비 | 375 | 399 | 460 | |||

| 지급수수료 | 1,200 | 1,241 | 1,283 | |||

| 기타 | 805 | 800 | 811 | |||

| 소계 | 63,746 | 79,315 | 44,830 | |||

| 영업수지(=(a)-(b)) | (44,005) | (60,867) | 32,652 | |||

| 투자현금흐름 | (c)지출 | 유형자산 취득 | - | - | - | |

| 무형자산 취득 | - | - | - | |||

| 소계 | - | - | - | |||

| 투자수지(=-c) | - | - | - | |||

| 재무현금흐름 | (d)수입 | 유상증자 | 105,357 | - | - | |

| 이자수익 | 792 | 1,535 | 1,222 | |||

| 소계 | 106,149 | 1,535 | 1,222 | |||

| (e)지출 | 이자비용 | - | - | - | ||

| 소계 | - | - | - | |||

| 재무수지(=(d)-(e)) | 106,149 | 1,535 | 1,222 | |||

| 기초 자금 | 23,400 | 85,544 | 26,212 | |||

| 기말 자금 | 85,544 | 26,212 | 60,086 | |||

(중략)

먼저, 금번 유상증자를 통해 공모한 이후 집행할 IMC-001(댄버스토투그)의 상용화 자금은 아래와 같으며, 구체적인 자금집행계획과 추정 근거는 '제1부 모집 또는 매출에 관한 일반사항 - V. 자금의 사용목적'에 기재하였으므로 해당 부분을 참고하시기 바랍니다.

| [IMC-001(댄버스토투그) 상용화 자금사용계획] |

| (단위: 백만원) |

| 구분 | 2026년 | 2027년 | 2028년 | 합계 | |||

| IMC-001 | 생산 | DS/DP | 공정최적화, 안정성 | 13,062 | 2,333 | 1,380 | 16,775 |

| 임상시험용의약품 제조 | 8,956 | - | - | 8,956 | |||

| 원부자재 | - | - | - | - | |||

| 분석법 밸리데이션 | 2,634 | 5,451 | - | 8,085 | |||

| 공정특성분석 | 9,667 | 24,437 | 644 | 34,748 | |||

| 공정밸리데이션 | - | 10,995 | 5,992 | 16,987 | |||

| 소계 | 34,139 | 43,216 | 8,016 | 85,551 | |||

| L/P | 라벨 및 포장 | 1,100 | 2,000 | 2,000 | 5,100 | ||

| Logistics | 보관 및 운반비 | 500 | 800 | 700 | 2,000 | ||

| Q&R | 품질관리 | 650 | 750 | 750 | 2,150 | ||

| 수입의약품 분석기관 지정 | 200 | - | - | 200 | |||

| 분석법 기술이전 및 허가신청 | 120 | 2,500 | 150 | 2,770 | |||

| 소계 | 970 | 3,250 | 900 | 5,120 | |||

| 합계 | 36,889 | 49,266 | 11,616 | 97,771 | |||

| R&D | 설치류 시험 (MoA) | 2,800 | 2,786 | - | 5,586 | ||

| 합계 | 2,800 | 2,786 | - | 5,586 | |||

| 허가 | BLA 관련 비용 | - | - | 2,000 | 2,000 | ||

| 합계 | - | - | 2,000 | 2,000 | |||

| 총계 | 39,689 | 52,052 | 13,616 | 105,357 | |||

(중략)

③ 투자현금흐름 및 재무현금흐름

투자현금흐름의 경우 금번 유상증자를 확보한 자금으로 순유출이 없을 것으로 예상됩니다. 한편, 재무현금흐름의 경우 금번 유상증자 대금의 유입으로 인한 1,054억원, 미사용 유상증자 대금의 운용 등을 통한 이자수익 35억원 발생으로 인하여 3년 동안 총 1,089억원의 순유입을 기록할 것으로 예상됩니다. 다만, 상기와 같은 자금수지 계획은 향후 당사의 사업환경 변화 및 금번 유상증자의 최종 모집 규모의 변동 등에 따라 실제 내역과는 차이가 발생할 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

(후략)

(주6) 정정 후

(전략)

| [당사 향후 3년간 자금수지계획] | |

| (단위 : 백만원) | |

| 구분 | 2026년 | 2027년 | 2028년 | |||

|---|---|---|---|---|---|---|

| 영업현금흐름 | (a)수입 | IMC-001 | 기술이전수익(계약금) | - | 3,513 | - |

| 기술이전수익(마일스톤) | - | - | - | |||

| 제품매출(임상시약) | - | - | 15,002 | |||

| IMC-002 | 기술이전수익(계약금) | 17,073 | - | 40,405 | ||

| 기술이전수익(마일스톤) | 2,668 | 5,337 | - | |||

| IMC-201 | 기술이전수익(계약금) | - | 9,598 | 22,075 | ||

| 기술이전수익(마일스톤) | - | - | - | |||

| 소계 | 19,741 | 18,448 | 77,482 | |||

| (b)지출 | IMC-001연구개발비 | 임상개발운영(CS/O) | 2,438 | 2,037 | 2,098 | |

| 임상시약제조및안정성(CMC) | 23,299 | 2,333 | 1,380 | |||

| BLA승인(CMC) | 14,871 | 46,933 | 24,879 | |||

| 연구개발(R&D) | 2,800 | 2,786 | - | |||

| IMC-002연구개발비 | 임상개발운영(CS/O) | 1,746 | 1,588 | 1,088 | ||

| 임상시약제조(CMC) | 1,864 | 1,112 | 556 | |||

| 연구개발(R&D) | 550 | - | - | |||

| IMC-201연구개발비 | 임상개발운영(CS/O) | - | 1,875 | 675 | ||

| 임상시약제조(CMC) | 5,544 | 7,166 | - | |||

| 연구개발(R&D) | 1,480 | 3,500 | - | |||

| Discovery연구개발비 | 신규탐색과제발굴 | 1,590 | 2,160 | 5,750 | ||

| 기타연구개발 | 소모품 | 982 | 1,016 | 1,050 | ||

| 경상연구개발 | 급여 | 925 | 1,036 | 1,145 | ||

| 급여/소모품외 | 594 | 372 | 402 | |||

| 일반판매비와관리비 | 급여/상여등 | 2,683 | 2,961 | 3,252 | ||

| 복리후생비 | 375 | 399 | 460 | |||

| 지급수수료 | 1,200 | 1,241 | 1,283 | |||

| 기타 | 805 | 800 | 811 | |||

| 소계 | 63,746 | 79,315 | 44,830 | |||

| 영업수지(=(a)-(b)) | (44,005) | (60,867) | 32,652 | |||

| 투자현금흐름 | (c)지출 | 유형자산 취득 | - | - | - | |

| 무형자산 취득 | - | - | - | |||

| 소계 | - | - | - | |||

| 투자수지(=-c) | - | - | - | |||

| 재무현금흐름 | (d)수입 | 유상증자 | 81,795 | - | - | |

| 이자수익 | 615 | 1,191 | 949 | |||

| 소계 | 82,410 | 1,191 | 949 | |||

| (e)지출 | 이자비용 | - | - | - | ||

| 소계 | - | - | - | |||

| 재무수지(=(d)-(e)) | 82,410 | 1,191 | 949 | |||

| 기초 자금 | 23,400 | 61,805 | 2,129 | |||

| 기말 자금 | 61,805 | 2,129 | 35,730 | |||

(중략)

먼저, 금번 유상증자를 통해 공모한 이후 집행할 IMC-001(댄버스토투그)의 상용화 자금은 아래와 같으며, 구체적인 자금집행계획과 추정 근거는 '제1부 모집 또는 매출에 관한 일반사항 - V. 자금의 사용목적'에 기재하였으므로 해당 부분을 참고하시기 바랍니다.

| [IMC-001(댄버스토투그) 상용화 자금사용계획] |

| (단위: 백만원) |

| 구분 | 2026년 | 2027년 | 2028년 | 합계 | |||

| IMC-001 | 생산 | DS/DP | 공정최적화, 안정성 | 13,062 | 2,333 | - | 15,395 |

| 임상시험용의약품 제조 | 8,956 | - | - | 8,956 | |||

| 원부자재 | - | - | - | - | |||

| 분석법 밸리데이션 | 2,634 | 5,451 | - | 8,085 | |||

| 공정특성분석 | 9,667 | 24,437 | - | 34,104 | |||

| 공정밸리데이션 | - | 10,995 | - | 10,995 | |||

| 소계 | 34,319 | 43,216 | - | 77,535 | |||

| L/P | 라벨 및 포장 | 1,100 | - | - | 1,100 | ||

| Logistics | 보관 및 운반비 | - | - | - | - | ||

| Q&R | 품질관리 | 260 | - | - | 260 | ||

| 수입의약품 분석기관 지정 | 100 | - | - | 100 | |||

| 분석법 기술이전 및 허가신청 | - | - | - | - | |||

| 소계 | 360 | - | - | 360 | |||

| 합계 | 35,779 | 43,216 | - | 78,995 | |||

| R&D | 설치류 시험 (MoA) | 2,800 | - | - | 2,800 | ||

| 합계 | 2,800 | - | - | 2,800 | |||

| 허가 | BLA 관련 비용 | - | - | - | - | ||

| 합계 | - | - | - | - | |||

| 총계 | 38,579 | 43,216 | - | 81,795 | |||

(중략)

③ 투자현금흐름 및 재무현금흐름

투자현금흐름의 경우 금번 유상증자를 확보한 자금으로 순유출이 없을 것으로 예상됩니다. 한편, 재무현금흐름의 경우 금번 유상증자 대금의 유입으로 인한 818억원, 미사용 유상증자 대금의 운용 등을 통한 이자수익 27억원 발생으로 인하여 3년 동안 총 845억원의 순유입을 기록할 것으로 예상됩니다. 다만, 상기와 같은 자금수지 계획은 향후 당사의 사업환경 변화 및 금번 유상증자의 최종 모집 규모의 변동 등에 따라 실제 내역과는 차이가 발생할 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

(후략)

(주7) 정정 전

(전략)

또한, 하기와 같이 IPO 시점 당사가 추정한 상용화 관련 CMC 비용은 42,920백만원이었으나, 금번 유상증자를 통해 당사는 2028년까지 97,771백만원이 소요될 것으로 예상하고 있습니다.

| [IMC-001 상용화 관련 CMC 비용 비교] |

| (단위: 백만원) |

| 구분 | 2025년(E) | 2026년(E) | 2027년(E) | 2028년(E) | 합계 | 비고 |

|---|---|---|---|---|---|---|

| IPO 시점 | 4,700 | 500 | 20,850 | 16,870 | 42,920 | - 임상시험용의약품 제조, 공정특성분석, 공정밸리데이션, 라벨 및 포장, 보관 및 운반비, 품질관리 |

| 금번 유상증자 | - | 36,889 | 49,266 | 11,616 | 97,771 | - 임상시험용의약품 제조, 공정특성분석, 공정밸리데이션, 라벨 및 포장, 보관 및 운반비, 품질관리- 공정최적화 / 안정성, 분석법 밸리데이션, 분석법 기술이전 등 항목이 상용화 사업계획의 구체화 시 추가된 항목 |

(중략)

| [기술이전 Case 별 당사 향후 3년간 자금수지계획] | |

| (단위 : 백만원) | |

| 구분 | 기존 | Case 1 (IMC-002, IMC-201 글로벌 매출 지연) |

Case 2 (기술이전 매출 미발생) |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2026년 | 2027년 | 2028년 | 2026년 | 2027년 | 2028년 | 2026년 | 2027년 | 2028년 | ||||

| 영업현금흐름 | (a)수입 | IMC-001 | 기술이전수익(계약금) | - | 3,513 | 15,002 | - | 3,513 | 15,002 | - | - | - |

| 기술이전수익(마일스톤) | - | - | - | - | - | - | - | - | - | |||

| IMC-002 | 기술이전수익(계약금) | 17,073 | - | 40,405 | - | 17,073 | - | - | - | - | ||

| 기술이전수익(마일스톤) | 2,668 | 5,337 | - | 2,668 | 5,337 | - | - | - | - | |||

| IMC-201 | 기술이전수익(계약금) | - | 9,598 | 22,075 | - | - | 9,598 | - | - | - | ||

| 기술이전수익(마일스톤) | - | - | - | - | - | - | - | - | - | |||

| 소계 | 19,741 | 18,448 | 77,482 | 2,668 | 25,923 | 24,600 | - | - | - | |||

| (b)지출 | IMC-001 연구개발비 |

임상개발운영(CS/O) | 2,438 | 2,037 | 2,098 | 2,438 | 2,037 | 2,098 | 2,438 | 2,037 | 2,098 | |

| 임상시약제조및안정성(CMC) | 23,299 | 2,333 | 1,380 | 23,299 | 2,333 | 1,380 | 23,299 | 2,333 | 1,380 | |||

| BLA승인(CMC) | 14,871 | 46,933 | 24,879 | 14,871 | 46,933 | 24,879 | 14,871 | 46,933 | 24,879 | |||

| 연구개발(R&D) | 2,800 | 2,786 | - | 2,800 | 2,786 | - | 2,800 | 2,786 | - | |||

| IMC-002 연구개발비 |

임상개발운영(CS/O) | 1,746 | 1,588 | 1,088 | 1,746 | 1,588 | 1,088 | 1,746 | 1,588 | 1,088 | ||

| 임상시약제조(CMC) | 1,864 | 1,112 | 556 | 1,864 | 1,112 | 556 | 1,864 | 1,112 | 556 | |||

| 연구개발(R&D) | 550 | - | - | 550 | - | - | 550 | - | - | |||

| IMC-201 연구개발비 |

임상개발운영(CS/O) | - | 1,875 | 675 | - | 1,875 | 675 | - | 1,875 | 675 | ||

| 임상시약제조(CMC) | 5,544 | 7,166 | - | 5,544 | 7,166 | - | 5,544 | 7,166 | - | |||

| 연구개발(R&D) | 1,480 | 3,500 | - | 1,480 | 3,500 | - | 1,480 | 3,500 | - | |||

| Discovery 연구개발비 |

신규탐색과제발굴 | 1,590 | 2,160 | 5,750 | 1,590 | 1,000 | 2,000 | 1,590 | 1,000 | 2,000 | ||

| 기타연구개발 | 소모품 | 982 | 1,016 | 1,050 | 982 | 1,016 | 1,050 | 982 | 1,016 | 1,050 | ||

| 경상연구개발 | 급여 | 925 | 1,036 | 1,145 | 925 | 1,036 | 1,145 | 925 | 1,036 | 1,145 | ||

| 급여/소모품외 | 594 | 372 | 402 | 594 | 372 | 402 | 594 | 372 | 402 | |||

| 일반 | 급여/상여등 | 2,683 | 2,961 | 3,252 | 2,683 | 2,961 | 3,252 | 2,683 | 2,961 | 3,252 | ||

| 판매비와관리비 | 복리후생비 | 375 | 399 | 460 | 375 | 399 | 460 | 375 | 399 | 460 | ||

| 지급수수료 | 1,200 | 1,241 | 1,283 | 1,200 | 1,241 | 1,283 | 1,200 | 1,241 | 1,283 | |||

| 기타 | 805 | 800 | 811 | 805 | 800 | 811 | 805 | 800 | 811 | |||

| 소계 | 63,746 | 79,315 | 44,830 | 63,746 | 78,155 | 41,079 | 63,746 | 78,155 | 41,079 | |||

| 영업수지(=(a)-(b)) | (44,005) | (60,867) | 32,652 | (61,078) | (52,232) | (16,479) | (63,746) | (78,155) | (41,079) | |||

| 투자현금흐름 | (c)지출 | 유형자산 취득 | - | - | - | - | - | - | - | - | - | |

| 무형자산 취득 | - | - | - | - | - | - | - | - | - | |||

| 소계 | - | - | - | - | - | - | - | - | - | |||

| 투자수지(=-c) | - | - | - | - | - | - | - | - | - | |||

| 재무현금흐름 | (d)수입 | 유상증자 | 105,357 | - | - | 105,357 | - | - | 105,357 | - | - | |

| 이자수익 | 792 | 1,535 | 1,222 | 792 | 1,263 | 565 | 792 | 930 | ||||

| 소계 | 106,149 | 1,535 | 1,222 | 106,149 | 1,263 | 565 | 106,149 | 930 | - | |||

| (e)지출 | 이자비용 | - | - | - | - | - | - | - | - | - | ||

| 소계 | - | - | - | - | - | - | - | - | - | |||

| 재무수지(=(d)-(e)) | 106,149 | 1,535 | 1,222 | 106,149 | 1,263 | 565 | 106,149 | 930 | 0 | |||

| 기초 자금 | 23,400 | 85,544 | 26,212 | 23,400 | 68,471 | 17,502 | 23,400 | 65,803 | -11,422 | |||

| 기말 자금 | 85,544 | 26,212 | 60,086 | 68,471 | 17,502 | 1,588 | 65,803 | -11,422 | -52,501 | |||

당사는 Case 1 상황 발생 시 2027년 신규 Discovery 연구개발비를 50% 삭감하고 2028년 예산을 조정할 계획이며, Case 2 발생 시에도 이와 같이 자금 집행의 후순위에 위치한 신규 후보물질에 관한 비용을 줄일 계획입니다. 다만, 상기 Case 1과 달리 Case 2 경우 2028년 예상 기말 자금이 음(-)의 수치를 기록하게 됩니다. 따라서, 당사는 Case 2와 같이 2026, 2027년 매출이 미발생하고, 2028년 매출이 미발생할 것으로 예상되는 경우 2028년 기중에 약 500억원의 규모로 당사는 우선적으로 사모 전환사채, 신주인수권부사채 등 사모 주식연계채권과 제3배정 유상증자의 일환으로 전환우선주 발행을 고려할 예정입니다. 이와 같이 당사는 해당 시점에 소액주주분들의 부담을 최소화하고자 사모 발행을 통한 자금조달을 우선적으로 검토할 예정이나, 투자자 모집에 어려움을 겪을 경우 금번과 같이 주주를 대상으로 한 공모 자금조달을 할 가능성을 배제할 수 없는 점 투자자께서는 유의하시기 바랍니다.

(주7) 정정 후

(전략)

또한, 하기와 같이 IPO 시점 당사가 추정한 상용화 관련 CMC 비용은 42,920백만원이었으나, 금번 유상증자를 통해 당사는 2028년까지 78,995백만원이 소요될 것으로 예상하고 있습니다.

| [IMC-001 상용화 관련 CMC 비용 비교] |

| (단위: 백만원) |

| 구분 | 2025년(E) | 2026년(E) | 2027년(E) | 2028년(E) | 합계 | 비고 |

|---|---|---|---|---|---|---|

| IPO 시점 | 4,700 | 500 | 20,850 | 16,870 | 42,920 | - 임상시험용의약품 제조, 공정특성분석, 공정밸리데이션, 라벨 및 포장, 보관 및 운반비, 품질관리 |

| 금번 유상증자 | - | 35,779 | 43,216 | - | 78,995 | - 임상시험용의약품 제조, 공정특성분석, 공정밸리데이션, 라벨 및 포장, 보관 및 운반비, 품질관리 - 공정최적화 / 안정성, 분석법 밸리데이션, 분석법 기술이전 등 항목이 상용화 사업계획의 구체화 시 추가된 항목 |

(중략)

| [기술이전 Case 별 당사 향후 3년간 자금수지계획] | |

| (단위 : 백만원) | |

| 구분 | 기존 | Case 1 (IMC-002, IMC-201 글로벌 매출 지연) |

Case 2 (기술이전 매출 미발생) |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2026년 | 2027년 | 2028년 | 2026년 | 2027년 | 2028년 | 2026년 | 2027년 | 2028년 | ||||

| 영업현금흐름 | (a)수입 | IMC-001 | 기술이전수익(계약금) | - | 3,513 | 15,002 | - | 3,513 | 15,002 | - | - | - |

| 기술이전수익(마일스톤) | - | - | - | - | - | - | - | - | - | |||

| IMC-002 | 기술이전수익(계약금) | 17,073 | - | 40,405 | - | 17,073 | - | - | - | - | ||

| 기술이전수익(마일스톤) | 2,668 | 5,337 | - | 2,668 | 5,337 | - | - | - | - | |||

| IMC-201 | 기술이전수익(계약금) | - | 9,598 | 22,075 | - | - | 9,598 | - | - | - | ||

| 기술이전수익(마일스톤) | - | - | - | - | - | - | - | - | - | |||

| 소계 | 19,741 | 18,448 | 77,482 | 2,668 | 25,923 | 24,600 | - | - | - | |||

| (b)지출 | IMC-001연구개발비 | 임상개발운영(CS/O) | 2,438 | 2,037 | 2,098 | 2,438 | 2,037 | 2,098 | 2,438 | 2,037 | 2,098 | |

| 임상시약제조및안정성(CMC) | 23,299 | 2,333 | 1,380 | 23,299 | 2,333 | 1,380 | 23,299 | 2,333 | 1,380 | |||

| BLA승인(CMC) | 14,871 | 46,933 | 24,879 | 14,871 | 46,933 | 24,879 | 14,871 | 46,933 | 24,879 | |||

| 연구개발(R&D) | 2,800 | 2,786 | - | 2,800 | 2,786 | - | 2,800 | 2,786 | - | |||

| IMC-002연구개발비 | 임상개발운영(CS/O) | 1,746 | 1,588 | 1,088 | 1,746 | 1,588 | 1,088 | 1,746 | 1,588 | 1,088 | ||

| 임상시약제조(CMC) | 1,864 | 1,112 | 556 | 1,864 | 1,112 | 556 | 1,864 | 1,112 | 556 | |||

| 연구개발(R&D) | 550 | - | - | 550 | - | - | 550 | - | - | |||

| IMC-201연구개발비 | 임상개발운영(CS/O) | - | 1,875 | 675 | - | 1,875 | 675 | - | 1,875 | 675 | ||

| 임상시약제조(CMC) | 5,544 | 7,166 | - | 5,544 | 7,166 | - | 5,544 | 7,166 | - | |||

| 연구개발(R&D) | 1,480 | 3,500 | - | 1,480 | 3,500 | - | 1,480 | 3,500 | - | |||

| Discovery연구개발비 | 신규탐색과제발굴 | 1,590 | 2,160 | 5,750 | 1,590 | 1,000 | 2,000 | 1,590 | 1,000 | 2,000 | ||

| 기타연구개발 | 소모품 | 982 | 1,016 | 1,050 | 982 | 1,016 | 1,050 | 982 | 1,016 | 1,050 | ||

| 경상연구개발 | 급여 | 925 | 1,036 | 1,145 | 925 | 1,036 | 1,145 | 925 | 1,036 | 1,145 | ||

| 급여/소모품외 | 594 | 372 | 402 | 594 | 372 | 402 | 594 | 372 | 402 | |||

| 일반 | 급여/상여등 | 2,683 | 2,961 | 3,252 | 2,683 | 2,961 | 3,252 | 2,683 | 2,961 | 3,252 | ||

| 판매비와관리비 | 복리후생비 | 375 | 399 | 460 | 375 | 399 | 460 | 375 | 399 | 460 | ||

| 지급수수료 | 1,200 | 1,241 | 1,283 | 1,200 | 1,241 | 1,283 | 1,200 | 1,241 | 1,283 | |||

| 기타 | 805 | 800 | 811 | 805 | 800 | 811 | 805 | 800 | 811 | |||

| 소계 | 63,746 | 79,315 | 44,830 | 63,746 | 78,155 | 41,079 | 63,746 | 78,155 | 41,079 | |||

| 영업수지(=(a)-(b)) | (44,005) | (60,867) | 32,652 | (61,078) | (52,232) | (16,479) | (63,746) | (78,155) | (41,079) | |||

| 투자현금흐름 | (c)지출 | 유형자산 취득 | - | - | - | - | - | - | - | - | - | |

| 무형자산 취득 | - | - | - | - | - | - | - | - | - | |||

| 소계 | - | - | - | - | - | - | - | - | - | |||

| 투자수지(=-c) | - | - | - | - | - | - | - | - | - | |||

| 재무현금흐름 | (d)수입 | 유상증자 | 81,795 | - | - | 81,795 | - | - | 81,795 | - | - | |

| 이자수익 | 615 | 1,191 | 949 | 615 | 980 | 438 | 615 | 722 | - | |||

| 소계 | 82,410 | 1,191 | 949 | 82,410 | 980 | 438 | 82,410 | 722 | - | |||

| (e)지출 | 이자비용 | - | - | - | - | - | - | - | - | - | ||

| 소계 | - | - | - | - | - | - | - | - | - | |||

| 재무수지(=(d)-(e)) | 82,410 | 1,191 | 949 | 82,410 | 980 | 438 | 82,410 | 722 | - | |||

| 기초 자금 | 23,400 | 61,805 | 2,129 | 23,400 | 44,732 | -6,520 | 23,400 | 42,064 | -35,369 | |||

| 기말 자금 | 61,805 | 2,129 | 35,730 | 44,732 | -6,520 | -22,561 | 42,064 | -35,369 | -76,448 | |||

당사는 Case 1 상황 발생 시 2027년 신규 Discovery 연구개발비를 50% 삭감하고 2028년 예산을 조정할 계획이며, Case 2 발생 시에도 이와 같이 자금 집행의 후순위에 위치한 신규 후보물질에 관한 비용을 줄일 계획입니다. 상기 Case 1 및 Case 2 경우 2028년 예상 기말 자금이 음(-)의 수치를 기록하게 됩니다. 따라서, 당사는 Case 1과 같이 2028년 기말 자금이 음(-)의 수치가 예상되는 경우 및 Case 2와 같이 2026, 2027년 매출이 미발생하고, 2028년 매출이 미발생할 것으로 예상되는 경우 2028년 기중에 약 500억원의 규모로 당사는 우선적으로 사모 전환사채, 신주인수권부사채 등 사모 주식연계채권과 제3배정 유상증자의 일환으로 전환우선주 발행을 고려할 예정입니다. 이와 같이 당사는 해당 시점에 소액주주분들의 부담을 최소화하고자 사모 발행을 통한 자금조달을 우선적으로 검토할 예정이나, 투자자 모집에 어려움을 겪을 경우 금번과 같이 주주를 대상으로 한 공모 자금조달을 할 가능성을 배제할 수 없는 점 투자자께서는 유의하시기 바랍니다.

(주8) 정정 전

(전략)

| [유상증자 전후 법인세차감전순손실률 비교] | |

| (단위 : 백만원, %) | |

| 구분 | 2025년말 | 유상증자 납입금 |

2026년 이익잉여금 증감 (예상) |

2026년말 (예상) |

|---|---|---|---|---|

| 법인세비용차감전순이익(손실) | -27,363 | - | - | -62,466 |

| 자본총계 | 28,415 | 105,357 | -62,466 | 71,306 |

| 법인세비용차감전순손실률 | 96.30% | - | - | 87.60% |

| 주1) | 법인세비용차감전순손실률 = 법인세비용차감전순손실 / 자본총계 |

| 주2) | 2026년 예상 법인세비용차감전순이익(손실)은 '2. 회사위험 - 마. 현금흐름 관련 위험'의 자금수지계획 중 보수적 추정을 위해 영업수익을 제외하고 영업비용만을 반영하여 가정하였습니다. |

| 주3) | 유상증자 납입 후 자본총계는 2025년말 자본총계에서 금번 유상증자 납입금액을 합산 후 이익잉여금 증감을 반영한 수치입니다. |

| 출처: | 당사 정기보고서, 당사 제공 |

당사는 기술성장특례 적용 기업으로서 「코스닥시장 상장규정」제53조 제1항 제2호 나목에 따라 신규 상장일이 속한 사업연도를 포함하여 연속하는 3개 사업연도(2027년 12월 31일)까지 관리종목지정 유예를 적용받습니다. 따라서 당사가 최초로 관리종목 지정요건의 판단 대상이 되는 3개 사업연도는 관리종목 지정유예 종료 시점인 2027년 12월 31일 이후인 2028년부터 2030년까지입니다. 다만, 유예기간이 종료되고 2029년말을 기준으로 최근 3개 사업연도 중 2개 사업연도의 법인세차감전계속사업손실액이 10억원 이상이고, 자기자본의 50%를 초과하는 경우 관리 종목 지정 사유에 해당됩니다. 금번 유상증자를 통해 당사의 법인세비용차감전순손실률은 2025년말 대비 개선되나 여전히 50%를 상회할 것으로 전망됩니다. 따라서, 2029년까지 자금수지계획 상의 영업수익이 당사가 추정한 바와 같이 발생을 하지 않고 법인세차감전순손실이 발생할 경우 향후 법인세차감전순손실률이 50%를 초과할 가능성을 배제할 수 없으며, 이에 따라 관리종목에 지정될 우려가 있으니 투자자께서는 이 점 유의하시기 바랍니다.

| [유상증자 전후 자본잠식률 비교] | |

| (단위 : 백만원, %) | |

| 구분 | 2025년말 | 유상증자 납입금 |

2026년 이익잉여금 증감 (예상) |

2026년말 (예상) |

|---|---|---|---|---|

| 자본금 | 37,083 | 8,415 | - | 45,498 |

| 자본총계 | 28,415 | 105,357 | -62,466 | 71,306 |

| 자본잠식률 | 23.37% | - | - | -56.72% |

| 주1) | 자본잠식률 = 1 - (비지배지분 제외 자본총계 / 자본금) |

| 주2) | 2026년 이익잉여금 증감은 '2. 회사위험 - 마. 현금흐름 관련 위험'의 자금수지계획 중 보수적 추정을 위해 영업수익을 제외하고 영업비용만을 2026년 당기순손실 및 결손금으로 반영하여 가정하였습니다. |

| 주3) | 유상증자 납입 후 자본총계는 2025년말 자본총계에서 금번 유상증자 납입금액을 합산 후 이익잉여금 증감을 반영한 수치입니다. |

또한, 당사는 2025년말 기준 자본잠식률은 23.4% 수준으로 자본총계가 자본금보다 적어진 부분자본잠식 상태입니다. 금번 유상증자와 2026년의 예상 영업비용을 기반으로 추정한 2026년말 당사의 예상 자본잠식률은 -56.72%로 부분자본잠식 상태를 해소할 것으로 전망됩니다. 다만, 금번 자본의 확충 이후에도, 2025년과 같이 매출의 발생이 미약한 상황에서 당기순손실이 지속 발생할 경우, 당사의 결손금 누적 및 자기자본의 감소로 인해 다시 부분자본잠식 상태가 되거나, 자본잠식률이 50%를 상회하거나, 심화될 경우 자기자본이 음(-)의 수치를 기록하는 완전자본잠식이 발생할 수 있습니다.

(중략)

2. 증자비율, 할인율 등 검토사항

또한, 금번 주주배정 유상증자의 발행 개요, 자금의 사용목적, 증자비율 및 할인율의 적정성 등에 대하여도 검토하였습니다. 특히 증자비율 및 할인율의 적정성과 관련하여서는 당사의 필요 자금 규모와 주주가치 보호의 균형을 고려하여 적정한 비율로 결정하고자 하였습니다. 공모자금의 사용목적은 NK/T세포 림프종 타겟 IMC-001의 상용화를 위한 의약품 생산 관련 비용 97,771백만원, 의약품 R&D 관련 비용 5,586백만원, 시판 허가 관련 비용 2,000백만원을 사용하기로 결정하였습니다.

(후략)

(주8) 정정 후

(전략)

| [유상증자 전후 법인세차감전순손실률 비교] | |

| (단위 : 백만원, %) | |

| 구분 | 2025년말 | 유상증자 납입금 |

2026년 이익잉여금 증감 (예상) |

2026년말 (예상) |

|---|---|---|---|---|

| 법인세비용차감전순이익(손실) | -27,363 | - | - | -62,466 |

| 자본총계 | 28,415 | 81,795 | -62,466 | 47,744 |

| 법인세비용차감전순손실률 | 96.30% | - | - | 130.84% |

| 주1) | 법인세비용차감전순손실률 = 법인세비용차감전순손실 / 자본총계 |

| 주2) | 2026년 예상 법인세비용차감전순이익(손실)은 '2. 회사위험 - 마. 현금흐름 관련 위험'의 자금수지계획 중 보수적 추정을 위해 영업수익을 제외하고 영업비용만을 반영하여 가정하였습니다. |

| 주3) | 유상증자 납입 후 자본총계는 2025년말 자본총계에서 금번 유상증자 납입금액을 합산 후 이익잉여금 증감을 반영한 수치입니다. |

| 출처: | 당사 정기보고서, 당사 제공 |

당사는 기술성장특례 적용 기업으로서 「코스닥시장 상장규정」제53조 제1항 제2호 나목에 따라 신규 상장일이 속한 사업연도를 포함하여 연속하는 3개 사업연도(2027년 12월 31일)까지 관리종목지정 유예를 적용받습니다. 따라서 당사가 최초로 관리종목 지정요건의 판단 대상이 되는 3개 사업연도는 관리종목 지정유예 종료 시점인 2027년 12월 31일 이후인 2028년부터 2030년까지입니다. 다만, 유예기간이 종료되고 2029년말을 기준으로 최근 3개 사업연도 중 2개 사업연도의 법인세차감전계속사업손실액이 10억원 이상이고, 자기자본의 50%를 초과하는 경우 관리 종목 지정 사유에 해당됩니다. 금번 유상증자를 통해 당사의 법인세비용차감전순손실률은 2025년말 대비 악화될 수 있으며 여전히 50%를 상회할 것으로 전망됩니다. 따라서, 2029년까지 자금수지계획 상의 영업수익이 당사가 추정한 바와 같이 발생을 하지 않고 법인세차감전순손실이 발생할 경우 향후 법인세차감전순손실률이 50%를 초과할 가능성을 배제할 수 없으며, 이에 따라 관리종목에 지정될 우려가 있으니 투자자께서는 이 점 유의하시기 바랍니다.

| [유상증자 전후 자본잠식률 비교] | |

| (단위 : 백만원, %) | |

| 구분 | 2025년말 | 유상증자 납입금 |

2026년 이익잉여금 증감 (예상) |

2026년말 (예상) |

|---|---|---|---|---|

| 자본금 | 37,083 | 8,415 | - | 45,498 |

| 자본총계 | 28,415 | 81,795 | -62,466 | 47,744 |

| 자본잠식률 | 23.37% | - | - | -4.94% |

| 주1) | 자본잠식률 = 1 - (비지배지분 제외 자본총계 / 자본금) |

| 주2) | 2026년 이익잉여금 증감은 '2. 회사위험 - 마. 현금흐름 관련 위험'의 자금수지계획 중 보수적 추정을 위해 영업수익을 제외하고 영업비용만을 2026년 당기순손실 및 결손금으로 반영하여 가정하였습니다. |

| 주3) | 유상증자 납입 후 자본총계는 2025년말 자본총계에서 금번 유상증자 납입금액을 합산 후 이익잉여금 증감을 반영한 수치입니다. |

또한, 당사는 2025년말 기준 자본잠식률은 23.4% 수준으로 자본총계가 자본금보다 적어진 부분자본잠식 상태입니다. 금번 유상증자와 2026년의 예상 영업비용을 기반으로 추정한 2026년말 당사의 예상 자본잠식률은 -4.94%로 부분자본잠식 상태를 해소할 것으로 전망됩니다. 다만, 금번 자본의 확충 이후에도, 2025년과 같이 매출의 발생이 미약한 상황에서 당기순손실이 지속 발생할 경우, 당사의 결손금 누적 및 자기자본의 감소로 인해 다시 부분자본잠식 상태가 되거나, 자본잠식률이 50%를 상회하거나, 심화될 경우 자기자본이 음(-)의 수치를 기록하는 완전자본잠식이 발생할 수 있습니다.

(중략)

2. 증자비율, 할인율 등 검토사항

또한, 금번 주주배정 유상증자의 발행 개요, 자금의 사용목적, 증자비율 및 할인율의 적정성 등에 대하여도 검토하였습니다. 특히 증자비율 및 할인율의 적정성과 관련하여서는 당사의 필요 자금 규모와 주주가치 보호의 균형을 고려하여 적정한 비율로 결정하고자 하였습니다. 공모자금의 사용목적은 NK/T세포 림프종 타겟 IMC-001의 상용화를 위한 의약품 생산 관련 비용 78,995백만원, 의약품 R&D 관련 비용 2,800백만원을 사용하고, 시판 허가 관련 비용에는 사용하지 않기로 결정하였습니다.

(후략)

(주9) 정정 전

당사의 금번 유상증자로 인하여 기발행주식총수 74,363,829주의 22.63%에 해당하는 16,830,200주가 추가로 발행될 예정입니다.

| [당사 주가 및 유상증자에 따른 발행주식수 및 가격] |

| 모집예정 주식 종류 | 주식수 및 금액 | 비 고 |

|---|---|---|

| 모집예정주식수 | 16,830,200주 | - |

| 현재 발행주식총수 | 74,363,829주 | 보통주 |

| 1차 발행가액 | 6,260원 | 증자비율 및 할인율 고려 |

| 기산일 종가 | 8,810원 | 2026.04.01 종가 |

(후략)

(주9) 정정 후

당사의 금번 유상증자로 인하여 기발행주식총수 74,363,829주의 22.63%에 해당하는 16,830,200주가 추가로 발행될 예정입니다.

| [당사 주가 및 유상증자에 따른 발행주식수 및 가격] |

| 모집예정 주식 종류 | 주식수 및 금액 | 비 고 |

|---|---|---|

| 모집예정주식수 | 16,830,200주 | - |

| 현재 발행주식총수 | 74,363,829주 | 보통주 |

| 확정 발행가액 | 4,860원 | 증자비율 및 할인율 고려 |

| 기산일 종가 | 6,480원 | 2026.05.08 종가 |

(후략)

(주10) 정정 전

가. 자금조달금액

| (단위 : 원) |

| 구 분 | 금 액 |

| 모집 또는 매출총액(1) | 105,357,052,000 |

| 발행제비용(2) | 960,000,000 |

| 순 수 입 금 [ (1)-(2) ] | 104,397,052,000 |

| 주1) | 상기 금액은 1차 발행가액을 기준으로 산정한 금액입니다. |

| 주2) | 상기 모집총액은 우선적으로 하단에 기재된 자금의 사용 목적에 따라 사용할 예정이며, 발행제비용은 당사의 자체 자금으로 사용할 예정입니다. |

| 주3) | 발행제비용은 공모금액 및 실권규모에 따라 변경될 수 있으며, 상기 기재 금액은 청약 초과로 인하여 실권이 발생하지 않은 상황을 가정하여 산정되었습니다. 또한 상장수수료는 상장신청일 직전일 주가에 따라 변동될 수 있습니다. |

나. 발행제비용의 내역

| (단위 : 원) |

| 구분 | 금액 | 지급일자 | 비고 |

|---|---|---|---|

| 발행분담금 | 18,964,260 | 신고서제출일 | 모집총액의 0.018% (10원 미만 절사) |

| 인수수수료 | 842,856,416 | 납입일로부터 3영업일 이내 |

기본수수료: 최종 모집총액의 0.8% 실권수수료: 8.0% (실권수수료 미포함) |

| 신주인수권증서 표준코드발급수수료 |

10,000 | 표준코드발급 신청일 | 신주인수권증서(R) 건당 10,000원 |

| 보통주 추가상장수수료 |

11,550,000 | 신주상장일 | 910만원+1,000억원 초과금액의 10억원당 5만원 (코스닥시장상장규정 시행세칙 별표 14) |

| 주식발행등록수수료 (신주인수권 및 주권) |

1,000,000 | - | 1,000주당 300원 (주식 및 신주인수권증서 각각 별도 징수, 수수료 건당 상한 50만원 및 하한 4천원) (주식·사채 등의 전자등록업무규정 시행세칙 별표) |

| 등록면허세 | 33,660,400 | 등기일 | 증자 자본금의 0.40% (지방세법 제28조, 10원 미만 절사) |

| 지방교육세 | 6,732,080 | 등기일 | 등록면허세의 20%(지방세법 제151조, 10원 미만 절사) |

| 기타비용 | 45,226,844 | - | 투자설명서 인쇄 및 발송비, 법무사 수수료, 신주배정통지서 인쇄 및 발송비 등 |

| 합계 | 960,000,000 | - | - |

| 주1) | 상기 금액은 1차 발행가액 및 전일 종가를 기준으로 산정한 금액입니다. |

| 주2) | 금번 유상증자 결과 대표주관회사가 최종 실권주를 인수할 경우 당사는 실권주 인수금액의 8.0%를 추가수수료 지급합니다. |

| 주3) | 실제 발행제비용은 공모금액 및 상장신청일 직전일 한국거래소에서 거래되는 당사의 보통주식 종가 기준으로 산정되며, 유관기관 정책 등에 따라 변동될 수 있습니다. |

| 주4) | 기타비용은 예상금액으로 변동될 수 있습니다. |

2. 자금의 사용목적

가. 자금의 사용목적

당사가 금번 보통주 유상증자를 통해 조달 예정인 자금 105,357백만원은 아래와 같이 운영자금으로 사용할 계획입니다. 당사는 금번 유상증자를 통하여 조달하는 자금을 본 증권신고서에 기재한 사용목적대로 사용하기 위해 최선의 노력을 다할 것이며, 매 분기별 공시하는 당사의 사업보고서에 공모자금의 실제 사용내역 및 변동상황에 관하여 성실하게 공시할 예정입니다.

또한, 자금사용시기가 도래하지 않는 금액에 대해서는 국내 제1금융권 등의 안정성이 높은 상품에 예치할 계획이며, 자금의 사용시기가 도래하여 단기간 내에 자금의 사용이 예상되는 경우에는 제1금융권 등의 단기금융상품으로 운용할 계획입니다.

| (기준일 : | 2026년 04월 02일 | ) | (단위 : 백만원) |

| 시설자금 | 영업양수 자금 |

운영자금 | 채무상환 자금 |

타법인증권 취득자금 |

기타 | 계 |

|---|---|---|---|---|---|---|

| - | - | 105,357 | - | - | - | 105,357 |

| 주1) | 상기 금액은 1차 발행가액을 기준으로 산정한 금액으로 발행가액 확정시 변경될 수 있습니다. |

나. 자금의 세부 사용 내역

당사는 금번 유상증자로 조달된 자금을 NK/T 세포림프종 적응증 IMC-001 (댄버스토투그)의 상용화를 위한 연구개발자금(운영자금)으로 사용할 예정이며, 아래와 같이 우선순위 순으로 의약품 생산 관련 비용, R&D 관련 비용, 시판 허가 관련 비용의 목적으로 연구개발자금을 사용할 예정입니다.

| [금번 유상증자 자금 사용내역 우선순위] |

| (단위 : 백만원) |

| 구 분 | 목 적 | 자금 사용 시기 | 사용내역 | 금 액 | 우선순위 |

|---|---|---|---|---|---|

| 운영자금 (연구개발자금) |

NK/T 세포림프종 적응증 IMC-001 (댄버스토투그) 상용화 |

2026년 1분기 ~ 2028년 4분기 | 의약품 생산 관련 비용 - 원료/완제(DS/DP) 공정 및 생산 - 완제의약품 라벨링 및 패키징 - 의약품 물류 및 공급망 구축 - 품질관리 및 규제대응 |

97,771 | 1순위 |

| 2026년 2분기 ~ 2027년 4분기 | 의약품 R&D 관련 비용 (독성시험) | 5,586 | 2순위 | ||

| 2028년 3분기 ~ 2028년 4분기 | 시판 허가 관련 비용 (BLA) | 2,000 | 3순위 | ||

| 총 계 | 105,357 | - | |||

| 주) 자금 집행시기까지의 미사용금액은 당사 명의의 보통예금 등에 입금하여 자금을 보유할 계획입니다. |

(중략)

| [의약품 생산 관련 비용 세부 사용계획] |

| (단위 : 백만원) |

| 구분 | 2026년 | 2027년 | 2028년 | 합계 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 상반기 | 하반기 | 소계 | 상반기 | 하반기 | 소계 | 상반기 | 하반기 | 소계 | |||||

| IMC-001(댄버스토투그) | 생산 | DS/DP | 공정최적화, 안정성 | 6,062 | 7,000 | 13,062 | 1,514 | 819 | 2,333 | 703 | 677 | 1,380 | 16,775 |

| 임상시험용의약품 제조 | - | 8,956 | 8,956 | - | - | - | - | - | - | 8,956 | |||

| 원부자재 | - | - | - | - | - | - | - | - | 0 | ||||

| 분석법 밸리데이션 | - | 2,634 | 2,634 | 3,780 | 1,671 | 5,451 | - | - | - | 8,085 | |||

| 공정특성분석 | - | 9,667 | 9,667 | 12,693 | 11,744 | 24,437 | 644 | - | 644 | 34,748 | |||

| 공정밸리데이션 | - | - | 1,832 | 9,163 | 10,995 | 5,992 | - | 5,992 | 16,987 | ||||

| 소계 | 6,062 | 28,257 | 34,319 | 19,819 | 23,397 | 43,216 | 7,339 | 677 | 8,016 | 85,551 | |||

| L/P | 라벨 및 포장 | 100 | 1,000 | 1,100 | 1,000 | 1,000 | 2,000 | 1,000 | 1,000 | 2,000 | 5,100 | ||

| Logistics | 보관 및 운반비 | - | 500 | 500 | 500 | 300 | 800 | 500 | 200 | 700 | 2,000 | ||

| Q&R | 품질관리 | 200 | 450 | 650 | 300 | 450 | 750 | 300 | 450 | 750 | 2,150 | ||

| 수입의약품 분석기관 지정 | 100 | 100 | 200 | - | - | - | - | - | - | 200 | |||

| 분석법 기술이전 및 허가신청 | - | 120 | 120 | 1,500 | 1,000 | 2,500 | 150 | - | 150 | 2,770 | |||

| 소계 | 300 | 670 | 970 | 1800 | 1450 | 3250 | 450 | 450 | 900 | 5,120 | |||

| 합계 | 6,462 | 30,427 | 36,889 | 23,119 | 26,147 | 49,266 | 9,289 | 2,327 | 11,616 | 97,771 | |||

(중략)

(2) 의약품 R&D 관련 비용 (독성시험)

원숭이(NHP, Non-human Primate) 장기독성시험은 사람과 생리학적으로 가장 유사한 동물을 이용해 우리 약물을 반독적으로 장기간(보통 6개월 이상 투여기간 요구) 투여하며 안전성을 평가하는 시험으로 무해용량(NOAEL)과 표적장기를 도출하는 시판 허가인 BLA에 필수적인 시험입니다. 실제 임상에서 사용되는 용량보다 훨씬 높은 용량을 사용하며, 저/중/고 3가지 용량군을 두며, 각 군당 암수 각 3~6마리씩 사용하는 것이 일반적이어서, 회사에서는 각 5마리씩 군당 10마리, 총 30마리의 원숭이를 대상으로 시험할 계획을 가지고 있습니다. 보통 원숭이 시험 시 마리당 3,000~5,000만원 정도가 소요되어 일반적으로 50억원 이상의 예산을 책정해 두었으며, 실제 견적에 따라 금액은 달라질 수 있습니다. 이외에도 식약처가 요구할 경우 생식발생독성 시험(SegII)가 필요할 수 있어, 최종 예산은 56억원 정도로 책정하였습니다.

| [의약품 R&D 관련 비용 세부 사용계획] |

| (단위 : 백만원) |

| 구분 | 2026년 | 2027년 | 2028년 | 합계 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 상반기 | 하반기 | 소계 | 상반기 | 하반기 | 소계 | 상반기 | 하반기 | 소계 | ||||

| IMC-001 (댄버스토투그) |

R&D | 설치류 시험 (MoA) | - | 2,800 | 2,800 | 2,786 | - | 2,786 | - | - | - | 5,586 |

| 합계 | - | 2,800 | 2,800 | 2,786 | - | 2,786 | - | - | - | 5,586 | ||

(3) 시판 허가 관련 비용 (BLA)

상기 상용화 일정 중 RA는 Regulatory Affairs의 약자로 허가 신청(BLA) 및 승인 등을 위한 활동과 상업화 이후 규제기관 대응 활동이 포함됩니다. 우선, 허가승인을 위해 당사는 수년간 준비한 모든 데이터(연구, CMC, 임상, 품질)를 종합하여 규제기관에 제출할 계획으로, 2028년 3분기부터 공정 특성분석 (PC), 공정 밸리데이션(PV), 장기 안정성 데이터 및 비임상 연구, 임상연구 등의 모든 자료를 포함하여 파일링을 진행한 이후 2029년 1분기에 허가 신청(BLA, Biologics License Application)을 접수할 예정입니다. 허가 심사 과정에서 규제기관이 생산 시설을 직접 방문하여 적격성을 평가하며, 이 실사를 통과해야만 최종 품목허가(Approval)를 획득할 수 있습니다.

하기 시판 허가 관련 비용은 식약처에서 공시한 신약허가수수료 및 현지 실사비용등을 종합하여 추정하였습니다.

| [시판 허가 관련 비용 세부 사용계획] |

| (단위 : 백만원) |

| 구분 | 2026년 | 2027년 | 2028년 | 합계 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 상반기 | 하반기 | 소계 | 상반기 | 하반기 | 소계 | 상반기 | 하반기 | 소계 | ||||

| IMC-001(댄버스토투그) | 허가 | BLA 관련 비용 | - | - | - | - | - | - | - | 2,000 | 2,000 | 2,000 |

| 합계 | - | - | - | - | - | - | - | 2,000 | 2,000 | 2,000 | ||

(중략)

| [유상증자 전후 법인세차감전순손실률 비교] | |

| (단위 : 백만원, %) | |

| 구분 | 2025년말 | 유상증자 납입금 |

2026년 이익잉여금 증감 (예상) |

2026년말 (예상) |

|---|---|---|---|---|

| 법인세비용차감전순이익(손실) | -27,363 | - | - | -62,466 |

| 자본총계 | 28,415 | 105,357 | -62,466 | 71,306 |

| 법인세비용차감전순손실률 | 96.30% | - | - | 87.60% |

| 주1) | 법인세비용차감전순손실률 = 법인세비용차감전순손실 / 자본총계 |

| 주2) | 2026년 예상 법인세비용차감전순이익(손실)은 '2. 회사위험 - 마. 현금흐름 관련 위험'의 자금수지계획 중 보수적 추정을 위해 영업수익을 제외하고 영업비용만을 반영하여 가정하였습니다. |

| 주3) | 유상증자 납입 후 자본총계는 2025년말 자본총계에서 금번 유상증자 납입금액을 합산 후 이익잉여금 증감을 반영한 수치입니다. |

| 출처: | 당사 정기보고서, 당사 제공 |

당사는 기술성장특례 적용 기업으로서 「코스닥시장 상장규정」제53조 제1항 제2호 나목에 따라 신규 상장일이 속한 사업연도를 포함하여 연속하는 3개 사업연도(2027년 12월 31일)까지 관리종목지정 유예를 적용받습니다. 따라서 당사가 최초로 관리종목 지정요건의 판단 대상이 되는 3개 사업연도는 관리종목 지정유예 종료 시점인 2027년 12월 31일 이후인 2028년부터 2030년까지입니다. 다만, 유예기간이 종료되고 2029년말을 기준으로 최근 3개 사업연도 중 2개 사업연도의 법인세차감전계속사업손실액이 10억원 이상이고, 자기자본의 50%를 초과하는 경우 관리 종목 지정 사유에 해당됩니다. 금번 유상증자를 통해 당사의 법인세비용차감전순손실률은 2025년말 대비 개선되나 여전히 50%를 상회할 것으로 전망됩니다. 따라서, 2029년까지 자금수지계획 상의 영업수익이 당사가 추정한 바와 같이 발생을 하지 않고 법인세차감전순손실이 발생할 경우 향후 법인세차감전순손실률이 50%를 초과할 가능성을 배제할 수 없으며, 이에 따라 관리종목에 지정될 우려가 있으니 투자자께서는 이 점 유의하시기 바랍니다.

(후략)

(주10) 정정 후

가. 자금조달금액

| (단위 : 원) |

| 구 분 | 금 액 |

| 모집 또는 매출총액(1) | 81,794,772,000 |

| 발행제비용(2) | 770,000,000 |

| 순 수 입 금 [ (1)-(2) ] | 81,024,772,000 |

| 주1) | 상기 금액은 확정 발행가액을 기준으로 산정한 금액입니다. |

| 주2) | 상기 모집총액은 우선적으로 하단에 기재된 자금의 사용 목적에 따라 사용할 예정이며, 발행제비용은 당사의 자체 자금으로 사용할 예정입니다. |

| 주3) | 발행제비용은 공모금액 및 실권규모에 따라 변경될 수 있으며, 상기 기재 금액은 청약 초과로 인하여 실권이 발생하지 않은 상황을 가정하여 산정되었습니다. 또한 상장수수료는 상장신청일 직전일 주가에 따라 변동될 수 있습니다. |

나. 발행제비용의 내역

| (단위 : 원) |

| 구분 | 금액 | 지급일자 | 비고 |

|---|---|---|---|

| 발행분담금 | 14,723,050 | 신고서제출일 | 모집총액의 0.018% (10원 미만 절사) |

| 인수수수료 | 654,358,176 | 납입일로부터 3영업일 이내 |

기본수수료: 최종 모집총액의 0.8% 실권수수료: 8.0% (실권수수료 미포함) |

| 신주인수권증서 표준코드발급수수료 |

10,000 | 표준코드발급 신청일 | 신주인수권증서(R) 건당 10,000원 |

| 보통주 추가상장수수료 |

9,600,000 | 신주상장일 | 910만원+1,000억원 초과금액의 10억원당 5만원 (코스닥시장상장규정 시행세칙 별표 14) |

| 주식발행등록수수료 (신주인수권 및 주권) |

1,000,000 | - | 1,000주당 300원 (주식 및 신주인수권증서 각각 별도 징수, 수수료 건당 상한 50만원 및 하한 4천원) (주식·사채 등의 전자등록업무규정 시행세칙 별표) |

| 등록면허세 | 33,660,400 | 등기일 | 증자 자본금의 0.40% (지방세법 제28조, 10원 미만 절사) |

| 지방교육세 | 6,732,080 | 등기일 | 등록면허세의 20%(지방세법 제151조, 10원 미만 절사) |

| 기타비용 | 49,916,294 | - | 투자설명서 인쇄 및 발송비, 법무사 수수료, 신주배정통지서 인쇄 및 발송비 등 |

| 합계 | 770,000,000 | - | - |

| 주1) | 상기 금액은 확정 발행가액 및 전일 종가를 기준으로 산정한 금액입니다. |

| 주2) | 금번 유상증자 결과 대표주관회사가 최종 실권주를 인수할 경우 당사는 실권주 인수금액의 8.0%를 추가수수료 지급합니다. |

| 주3) | 실제 발행제비용은 공모금액 및 상장신청일 직전일 한국거래소에서 거래되는 당사의 보통주식 종가 기준으로 산정되며, 유관기관 정책 등에 따라 변동될 수 있습니다. |

| 주4) | 기타비용은 예상금액으로 변동될 수 있습니다. |

2. 자금의 사용목적

가. 자금의 사용목적

당사가 금번 보통주 유상증자를 통해 조달 예정인 자금 81,795백만원은 아래와 같이 운영자금으로 사용할 계획입니다. 당사는 금번 유상증자를 통하여 조달하는 자금을 본 증권신고서에 기재한 사용목적대로 사용하기 위해 최선의 노력을 다할 것이며, 매 분기별 공시하는 당사의 사업보고서에 공모자금의 실제 사용내역 및 변동상황에 관하여 성실하게 공시할 예정입니다.

또한, 자금사용시기가 도래하지 않는 금액에 대해서는 국내 제1금융권 등의 안정성이 높은 상품에 예치할 계획이며, 자금의 사용시기가 도래하여 단기간 내에 자금의 사용이 예상되는 경우에는 제1금융권 등의 단기금융상품으로 운용할 계획입니다.

| (기준일 : | 2026년 05월 11일 | ) | (단위 : 백만원) |

| 시설자금 | 영업양수 자금 |

운영자금 | 채무상환 자금 |

타법인증권 취득자금 |

기타 | 계 |

|---|---|---|---|---|---|---|

| - | - | 81,795 | - | - | - | 81,795 |

| 주1) | 상기 금액은 확정 발행가액을 기준으로 산정한 금액으로 발행가액 확정시 변경될 수 있습니다. |

나. 자금의 세부 사용 내역

당사는 금번 유상증자로 조달된 자금을 NK/T 세포림프종 적응증 IMC-001 (댄버스토투그)의 상용화를 위한 연구개발자금(운영자금)으로 사용할 예정이며, 아래와 같이 우선순위 순으로 의약품 생산 관련 비용, R&D 관련 비용, 시판 허가 관련 비용의 목적으로 연구개발자금을 사용할 예정입니다.

| [금번 유상증자 자금 사용내역 우선순위] |

| (단위 : 백만원) |

| 구 분 | 목 적 | 자금 사용 시기 | 사용내역 | 금 액 | 우선순위 |

|---|---|---|---|---|---|

| 운영자금 (연구개발자금) |

NK/T 세포림프종 적응증 IMC-001 (댄버스토투그) 상용화 |

2026년 1분기 ~ 2028년 4분기 | 의약품 생산 관련 비용 - 원료/완제(DS/DP) 공정 및 생산 - 완제의약품 라벨링 및 패키징 - 의약품 물류 및 공급망 구축 - 품질관리 및 규제대응 |

78,995 | 1순위 |

| 2026년 2분기 ~ 2027년 4분기 | 의약품 R&D 관련 비용 (독성시험) | 2,800 | 2순위 | ||

| 2028년 3분기 ~ 2028년 4분기 | 시판 허가 관련 비용 (BLA) | - | 3순위 | ||

| 총 계 | 81,795 | - | |||

| 주) 자금 집행시기까지의 미사용금액은 당사 명의의 보통예금 등에 입금하여 자금을 보유할 계획입니다. |

(중략)

| [의약품 생산 관련 비용 세부 사용계획] |

| (단위 : 백만원) |

| 구분 | 2026년 | 2027년 | 2028년 | 합계 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 상반기 | 하반기 | 소계 | 상반기 | 하반기 | 소계 | 상반기 | 하반기 | 소계 | |||||

| IMC-001(댄버스토투그) | 생산 | DS/DP | 공정최적화, 안정성 | 6,062 | 7,000 | 13,062 | 1,514 | 819 | 2,333 | - | - | - | 15,395 |

| 임상시험용의약품 제조 | - | 8,956 | 8,956 | - | - | - | - | - | - | 8,956 | |||

| 원부자재 | - | - | - | - | - | - | - | - | - | - | |||

| 분석법 밸리데이션 | - | 2,634 | 2,634 | 3,780 | 1,671 | 5,451 | - | - | - | 8,085 | |||

| 공정특성분석 | - | 9,667 | 9,667 | 12,693 | 11,744 | 24,437 | - | - | - | 34,104 | |||

| 공정밸리데이션 | - | - | - | 1,832 | 9,163 | 10,995 | - | - | - | 10,995 | |||

| 소계 | 6,062 | 28,257 | 34,319 | 19,819 | 23,397 | 43,216 | - | - | - | 77,535 | |||

| L/P | 라벨 및 포장 | 100 | 1,000 | 1,100 | - | - | - | - | - | - | 1,100 | ||

| Logistics | 보관 및 운반비 | - | - | - | - | - | - | - | - | - | - | ||

| Q&R | 품질관리 | 200 | 60 | 260 | - | - | - | - | - | - | 260 | ||

| 수입의약품 분석기관 지정 | 100 | - | 100 | - | - | - | - | - | - | 100 | |||

| 분석법 기술이전 및 허가신청 | - | - | - | - | - | - | - | - | - | ||||

| 소계 | 300 | 60 | 360 | - | - | - | - | - | - | 360 | |||

| 합계 | 6,462 | 29,317 | 35,779 | 19,819 | 23,397 | 43,216 | - | - | - | 78,995 | |||

(중략)

(2) 의약품 R&D 관련 비용 (독성시험)

원숭이(NHP, Non-human Primate) 장기독성시험은 사람과 생리학적으로 가장 유사한 동물을 이용해 우리 약물을 반독적으로 장기간(보통 6개월 이상 투여기간 요구) 투여하며 안전성을 평가하는 시험으로 무해용량(NOAEL)과 표적장기를 도출하는 시판 허가인 BLA에 필수적인 시험입니다. 실제 임상에서 사용되는 용량보다 훨씬 높은 용량을 사용하며, 저/중/고 3가지 용량군을 두며, 각 군당 암수 각 3~6마리씩 사용하는 것이 일반적이어서, 회사에서는 각 5마리씩 군당 10마리, 총 30마리의 원숭이를 대상으로 시험할 계획을 가지고 있습니다. 보통 원숭이 시험 시 마리당 3,000~5,000만원 정도가 소요되어 일반적으로 50억원 이상의 예산을 책정해 두었으며, 실제 견적에 따라 금액은 달라질 수 있습니다. 이외에도 식약처가 요구할 경우 생식발생독성 시험(SegII)가 필요할 수 있어, 최종 예산은 56억원 정도로 책정하였습니다. 다만, 확정 발행가액 산정 이후 발행규모가 감소함에 따라 우선적으로 지출이 필요한 2026년 하반기 금액은 유지하되, 2027년 상반기 사용 예정 금액은 제외하였습니다.

| [의약품 R&D 관련 비용 세부 사용계획] |

| (단위 : 백만원) |

| 구분 | 2026년 | 2027년 | 2028년 | 합계 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 상반기 | 하반기 | 소계 | 상반기 | 하반기 | 소계 | 상반기 | 하반기 | 소계 | ||||

| IMC-001 (댄버스토투그) |

R&D | 설치류 시험 (MoA) | - | 2,800 | 2,800 | - | - | - | - | - | - | 2,800 |

| 합계 | - | 2,800 | 2,800 | - | - | - | - | - | - | 2,800 | ||

(3) 시판 허가 관련 비용 (BLA)

상기 상용화 일정 중 RA는 Regulatory Affairs의 약자로 허가 신청(BLA) 및 승인 등을 위한 활동과 상업화 이후 규제기관 대응 활동이 포함됩니다. 우선, 허가승인을 위해 당사는 수년간 준비한 모든 데이터(연구, CMC, 임상, 품질)를 종합하여 규제기관에 제출할 계획으로, 2028년 3분기부터 공정 특성분석 (PC), 공정 밸리데이션(PV), 장기 안정성 데이터 및 비임상 연구, 임상연구 등의 모든 자료를 포함하여 파일링을 진행한 이후 2029년 1분기에 허가 신청(BLA, Biologics License Application)을 접수할 예정입니다. 허가 심사 과정에서 규제기관이 생산 시설을 직접 방문하여 적격성을 평가하며, 이 실사를 통과해야만 최종 품목허가(Approval)를 획득할 수 있습니다.

하기 시판 허가 관련 비용은 식약처에서 공시한 신약허가수수료 및 현지 실사비용등을 종합하여 추정하였습니다. 다만, 확정 발행가액 산정 이후 발행규모가 감소함에 따라 우선순위 상 후순위에 해당하는 시판 허가 관련 비용은 제외하였습니다.

| [시판 허가 관련 비용 세부 사용계획] |

| (단위 : 백만원) |

| 구분 | 2026년 | 2027년 | 2028년 | 합계 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 상반기 | 하반기 | 소계 | 상반기 | 하반기 | 소계 | 상반기 | 하반기 | 소계 | ||||

| IMC-001 (댄버스토투그) |

허가 | BLA 관련 비용 | - | - | - | - | - | - | - | - | - | - |

| 합계 | - | - | - | - | - | - | - | - | - | - | ||

(중략)

| [유상증자 전후 법인세차감전순손실률 비교] | |

| (단위 : 백만원, %) | |

| 구분 | 2025년말 | 유상증자 납입금 |

2026년 이익잉여금 증감 (예상) |

2026년말 (예상) |

|---|---|---|---|---|

| 법인세비용차감전순이익(손실) | -27,363 | - | - | -62,466 |

| 자본총계 | 28,415 | 81,795 | -62,466 | 47,744 |

| 법인세비용차감전순손실률 | 96.30% | - | - | 130.84% |

| 주1) | 법인세비용차감전순손실률 = 법인세비용차감전순손실 / 자본총계 |

| 주2) | 2026년 예상 법인세비용차감전순이익(손실)은 '2. 회사위험 - 마. 현금흐름 관련 위험'의 자금수지계획 중 보수적 추정을 위해 영업수익을 제외하고 영업비용만을 반영하여 가정하였습니다. |

| 주3) | 유상증자 납입 후 자본총계는 2025년말 자본총계에서 금번 유상증자 납입금액을 합산 후 이익잉여금 증감을 반영한 수치입니다. |

| 출처: | 당사 정기보고서, 당사 제공 |

당사는 기술성장특례 적용 기업으로서 「코스닥시장 상장규정」제53조 제1항 제2호 나목에 따라 신규 상장일이 속한 사업연도를 포함하여 연속하는 3개 사업연도(2027년 12월 31일)까지 관리종목지정 유예를 적용받습니다. 따라서 당사가 최초로 관리종목 지정요건의 판단 대상이 되는 3개 사업연도는 관리종목 지정유예 종료 시점인 2027년 12월 31일 이후인 2028년부터 2030년까지입니다. 다만, 유예기간이 종료되고 2029년말을 기준으로 최근 3개 사업연도 중 2개 사업연도의 법인세차감전계속사업손실액이 10억원 이상이고, 자기자본의 50%를 초과하는 경우 관리 종목 지정 사유에 해당됩니다. 금번 유상증자를 통해 당사의 법인세비용차감전순손실률은 2025년말 대비 악화될 수 있으며 여전히 50%를 상회할 것으로 전망됩니다. 따라서, 2029년까지 자금수지계획 상의 영업수익이 당사가 추정한 바와 같이 발생을 하지 않고 법인세차감전순손실이 발생할 경우 향후 법인세차감전순손실률이 50%를 초과할 가능성을 배제할 수 없으며, 이에 따라 관리종목에 지정될 우려가 있으니 투자자께서는 이 점 유의하시기 바랍니다.

(후략)

투 자 설 명 서

2026년 04월 02일 |

|

| ( 발 행 회 사 명 ) 주식회사 이뮨온시아 |

|

| ( 증권의 종목과 발행증권수 ) 기명식 보통주 16,830,200주 |

|

| ( 모 집 또는 매 출 총 액 ) 81,794,772,000원 |

|

| 1. 증권신고의 효력발생일 : |

2026년 04월 02일 |

| 2. 모집가액 : |

4,860원 |

| 3. 청약기간 : |

구주주 청약일 : 2026년 05월 13일 ~ 14일 일반공모 청약일 : 2026년 05월 18일 ~ 19일 |

| 4. 납입기일 : |

2026년 05월 21일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr 서면문서 : (주)이뮨온시아 → 경기도 용인시 기흥구 탑실로 35번길 25 한국투자증권(주) → 서울시 영등포구 의사당대로 88 |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 대 표 주 관 회 사 명 ) 한국투자증권 주식회사 |

【 대표이사 등의 확인 】

|

|

|

이뮨온시아_대표이사 등의 확인(26.05.11) |

【 본 문 】

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 |

가. 국내외 경기변동에 따른 위험 나. 신약개발 사업 고유 특성에 따른 위험

다. 주력시장 성장 둔화 위험 상기와 같은 긍정적인 시장 전망에도 불구하고 전체 제약 바이오 산업의 환경이 악화되거나 기술 개발의 지연, 관련 제품의 상용화 지연 등 예기치 못한 요인 등으로 인해 항암제 시장의 성장이 둔화되거나 당사가 연구개발 중에 있는 면역항암제 시장의 규모가 축소할 가능성을 배제할 수 없습니다. 특히, 면역항암제의 개발의 경우, 약의 효능이 작용하는 반응률이 통상적으로 20~30%에 그치는 경우가 많아 낮은 치료 반응성과 치료 효과를 극대화하기 위해 다른 면역항암제와 부득이하게 병용 투여를 해야 하는 경우가 있을 수 있으며 이는 환자의 약가 부담을 높이는 요인으로 작용합니다. 이외에도 모든 암종에 적용하기 어렵고 특정 유형의 암에만 적용이 가능한 범위의 한계가 있습니다. 마. 기술이전 지연 및 실패에 따른 위험 당사와 같은 신약개발 회사는 일반적으로 신약개발까지의 다양한 단계에서 기술이전(License-out)을 통한 수익화 및 리스크 분산 전략을 사용합니다. 당사의 경우 임상 단계 약물의 기술이전(L/O)를 통한 수익창출을 주요 사업 목표로 하고 있으며, 이에 더하여 1개의 파이프라인(IMC-001)의 경우 해외 기술이전과 국내 상용화를 동시에 추진하는 투 트랙 전략을 추진하고 있습니다. 바. 기술이전 파트너사 관련 위험 개발된 신약 프로젝트를 파트너에게 기술이전하게 되면 계약 조건에 따라 계약체결 직후계약금, 향후 일정 개발 단계의 달성 시점에 따라 마일스톤, 완제 의약품의 시장 출시 후 매출대금의 일정비율을 지급 받는 로열티 등을 수취하게 되며, 이러한 기술료 수입은 당사와 같은 신약 개발 사업을 주요 사업으로 영위하고 있는 바이오 벤처 기업들의 주요 수익원이라고 할 수 있습니다. 그러나 기술이전에 성공하더라도 기술이전을 통해 신약개발을 진행하던 기업이 해당 기술이전 계약에서 목표하는 기간 내에 추가 개발에 실패하는 등 임상이 원활하게 진행되지 않는 경우 해당 계약에서 규정한 조건에 따라 계약금이나 마일스톤 일부 또는 전부를 반환해야 하는 의무가 있을 수 있습니다. 또한, 기술이전 계약에서 목표하는 기간 내에 추가 개발에 실패하는 등 임상이 원활하게 진행되지 않는 경우 해당 계약에서 규정한 조건에 따라 계약금이나 마일스톤 일부 또는 전부를 반환해야 하는 의무가 있을 수 있습니다. 이러한 경우 기 수령한 계약금을 제외한 나머지 마일스톤 및 로열티 금액 등을 추가로 수령할 수 없을 가능성이 존재합니다. 이러한 기술이전 자체가 가지는 한계로 인하여 당사가 통제할 수 없는 기술이전 파트너사의 임상진행 능력, 네트워크, 자금력 등의 역량에 따라 당사의 수익성 및 재무적 안정성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기바랍니다. |

| 회사위험 |

가. 기술특례상장 기업의 관리종목 지정 및 상장폐지 관련 위험 아. 지적재산권 관련 위험

자. 주식보상비용 관련 위험

차. 이해관계자 거래에 관한 위험

카. 임직원의 위법행위 발생 가능성 위험 당사는 윤리경영규정의 제정, 안전 교육 등 다양한 방법을 통해 임직원으로 하여금 법규를 위반하는 행위를 하지 않도록 하기 위하여 지속적으로 노력하고 있습니다. 그러나 어떠한 사유에 의해서든 당사의 임직원이 법규를 위반할 경우, 당사는 감독기관의 제재 또는 외부기관으로부터의 소송 등을 당할 수 있으며, 당사의 평판에 심각한 훼손을 끼치거나 혹은 재무적 손실을 경험할 수 있습니다. 또한, 임직원 등의 위법행위를 사전에 감지하거나 방지하지 못함으로써, 향후 당사의조직 문화에 악영향을 미칠 수 있으며 매출처와의 거래관계에도 부정적 영향을 미쳐 영업 상 손해를 입을 가능성이 존재하는 점 투자자께서는 유의하시기 바랍니다. 타. 분쟁에 따른 우발채무 등에 관한 위험 당사는 본 공시서류 제출일 전일 현재 당사의 영업에 중대한 영향을 미치는 소송 등의 분쟁사항은 없습니다. 하지만 향후 당사 기술과 관련 특허권 및 지적재산권 관련 분쟁, 핵심인력 유출입이 발생하거나, 임직원 및 관련자가 당사에 중대한 손해를 입히는 경우등과 관련된 다양한 종류의 분쟁 또는 소송이 발생할 수 있습니다. 하. 상장 전 '금융감독원 공시 위반' 관련 위험 당사는 「상법」 제418조 2항 및 정관 제9조제2항에 의거 이사회 결의에 따라 적법한 절차로 주식을 발행하였습니다. 다만, 당사는 상장준비 중인 2024년 10월, 주관사의 법률실사과정에서 '모집', '매출'에 해당에 따른 공시위반 가능성을 발견하였습니다. 이에 따라 당사는 각 투자조합별 조합원 명부를 수취하여 전수 조사한 결과, 과거'모집', '매출' 기준에 해당함에도 증권신고서 제출 등 발행 관련 적법성을 위반하였다는 사실을 인지하였습니다. 따라서,「자본시장법」 제119조(모집 또는 매출의 신고) 및 동법 시행령 제120조(모집 또는 매출의 신고대상)에 따른 '증권신고서' 를 공시해야 할 의무가 발생한 것으로판단하여 당사는 상장을 준비하는 과정에서 법률적 이슈를 해소하고자 2024년 10월 금융감독원에 자진신고를 하였습니다. 자진신고 이후 현재 해당 이슈에 대한 금융감독원의 검토는 진행 중에 있으며, 본 공시서류 제출일 전일 현재에도 본 건에 관하여 금융감독원의 조사가 진행중이며 그 조사결과에 따라 중조치 처분을 받을 경우 문제된 모집가액의 100분의 0.6에서 100분의3 범위 내에서 과징금이 부과될 수 있습니다. 그 결과에 따라 과징금 혹은 경고조치가 내려질 수 있으나 현재로서는 구체적인 조치의 수준을 예상하기 어렵습니다. 추후 공시 의무 위반과 관련하여 금번 공모 및 상장 여부에 중요한 영향을 미치는 사안이 발생하는 경우 즉시 정정공시를 통하여 안내하도록 하겠습니다. 또한 당사는 주요 정보의 공시 및 임직원의 내부자 거래 방지를 위하여 내부정보관리규정을 제정하였으며, 상장 이후 거래소 및 금융감독원에 정기공시, 수시공시 및 공정공시 등의 의무를 성실하게 준수하기 위해 공시전담조직을 체계적으로 갖추었습니다. 거. 임원의 겸직에 따른 경영 독립성 관련 위험

|

| 기타 투자위험 |

가. 청약 등에 따른 최대주주 지분율 변동 및 경영권 안정성 관련 위험

|

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 보통주 | 16,830,200 | 500 | 4,860 | 81,794,772,000 | 주주배정후 실권주 일반공모 |

| 인수(주선) 여부 | 지분증권 등 상장을 위한 공모여부 | ||

|---|---|---|---|

| 인수 | 아니오 | 해당없음 | 해당없음 |

| 인수(주선)인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 한국투자증권 | 보통주 | 16,830,200 | 81,794,772,000 | 인수수수료: 모집총액의 0.8% 실권수수료: 잔액인수금액의 8.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2026년 05월 13일 ~ 2026년 05월 14일 | 2026년 05월 21일 | 2026년 05월 15일 | 2026년 05월 21일 | 2026년 04월 06일 |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2026년 02월 07일 | 2026년 05월 08일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 81,794,772,000 |

| 발행제비용 | 770,000,000 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | [정정] 주요사항보고서(유상증자결정)-2026.05.11 |

| 【기 타】 | 1) (주)이뮨온시아 주주배정후 실권주 일반공모 유상증자의 대표주관회사는 한국투자증권(주)입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것으로 대표주관회사는 주주배정후 실권주 일반공모 후 최종 실권주를 잔액인수하게 되며, 인수방법 및 인수대가에 대한 자세한 내용은 '제1부 모집 또는 매출에 관한 사항 - I. 모집 또는 매출에 관한 일반사항 - 5. 인수 등에 관한 사항'을 참고하여 주시기 바랍니다. 대표주관회사인 한국투자증권(주)은 투자중개업자로서 타인의 계산으로 증권의 발행ㆍ인수에 대한 청약의 권유, 청약, 청약의 승낙 및 「자본시장과 금융투자업에 관한 법률」상의 증권의 인수업무를 수행합니다. 3) 상기 모집가액, 모집총액 및 발행제비용은 확정 발행가액 기준으로 산정된 것으로 향후 변경될 수 있습니다. 확정 발행가액은 구주주 청약 초일 전 제3거래일에 결정될 예정입니다. 4) 상기 청약기일은 구주주의 청약기일이며, 일반공모의 청약기일은 2026년 05월 18일 ~ 2026년 05월 19일(2영업일간)입니다. 5) 금융감독원에서 본 증권신고서를 심사하는 과정에서 정정요구 조치를 취할 수 있으며, 정정요구 등에 따라 본 신고서에 기재된 일정이 변경될 수 있습니다. 6) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 7) 「자본시장과 금융투자업에 관한 법률」제180조의4 및 동법 시행령 제208조의4에 의거, 유상증자 계획이 최초 공시된 다음 날부터 발행가격 산정을 위한 대상 거래기간의 마지막날까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3 제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4 제2항 및 「금융투자업규정」 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. 8) 「증권 인수업무 등에 관한 규정」 제9조 제2항에 의해 고위험고수익투자신탁등 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준) 이하 이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 청약자에게 배정하지 아니하고 대표주관회사가 자기의 계산으로 인수할 수 있습니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 이사회 결의를 통하여 「자본장과 금융투자업에 관한 법률」제165조의6 제2항 제1호에 의거 당사와 대표주관회사인 한국투자증권(주) 간에 주주배정후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 16,830,200주를 주주배정후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출가액 | 모집(매출)총액 | 모집(매출)방법 |

|---|---|---|---|---|---|

| 보통주 | 16,830,200 | 500 | 4,860 | 81,794,772,000 | 주주배정후 실권주 일반공모 |

| 주1) | 이사회 결의일: 2026년 02월 06일, 2026년 03월 04일 |

| 주2) | 1주의 모집가액 및 모집총액은 확정 발행가액을 기준으로 산정한 금액입니다. |

「증권의 발행 및 공시 등에 관한 규정」 제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정 증자시 가격산정 절차폐지 및 가격산정의 자율화에 따라 발행가액을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 아래와 같이 산정할 예정입니다.

■ 2차 발행가액의 산출 근거

본 증권신고서의 2차 발행가액은 구주주 청약 초일 전 3거래일(2026년 05월 08일)을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용, 아래의 산식에 의하여 산정된 발행가액(2차 발행가액)으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

▶ 2차 발행가액 = 기준주가 × [1 - 할인율(25%)]

| [2차 발행가액 산정표] | |

| (기산일 : 2026년 05월 08일) | (단위 : 원, 주) |

| 일수 | 일자 | 종가 | 거래량 | 거래대금 |

|---|---|---|---|---|

| 1 | 2026-05-08 (금) | 6,480원 | 232,014 | 1,519,758,790 |

| 2 | 2026-05-07 (목) | 6,780원 | 181,459 | 1,222,714,230 |

| 3 | 2026-05-06 (수) | 6,660원 | 241,456 | 1,615,102,015 |

| 4 | 2026-05-05 (화) | - | - | - |

| 5 | 2026-05-04 (월) | 6,920원 | 176,484 | 1,224,611,860 |

| 6 | 2026-05-03 (일) | - | - | - |

| 7 | 2026-05-02 (토) | - | - | - |

| 1주일 거래량 가중산술평균주가 (A) | 6,714 | - | ||

| 기산일 종가(B) | 6,480 | - | ||

| (A),(B)의 산술 평균 (C) | 6,597 | [(A)+(B)] ÷ 2 | ||

| 기준주가 (D) | 6,480 | (B)와 (C)중 낮은가액 | ||

| 할인율 | 25.00% | - | ||

| 2차 발행가액 (호가단위 미만은 호가단위로 절상, 액면가액 이하일 경우 액면가액을발행가액으로 함) |

4,860 | 기준주가 × (1 - 할인율) | ||

■ 확정 발행가액의 산출근거

확정 발행가액은 1차 발행가액과 2차 발행가액 중 낮은 가액으로 합니다. 다만, 「자본시장과 금융투자업에 관한 법률」 제165조의6 및 「증권의 발행 및 공시 등에 관한 규정」 제5-15조의2에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 구주주 청약 초일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 40% 할인율을 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격을 확정발행가액으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

| [확정 발행가액 산정표] | |

| (기산일 : 2026년 05월 08일) | (단위 : 원, 주) |

| 일수 | 일자 | 종가 | 거래량 | 거래대금 |

|---|---|---|---|---|

| 1 | 2026-05-08 (금) | 6,480원 | 232,014 | 1,519,758,790 |

| 2 | 2026-05-07 (목) | 6,780원 | 181,459 | 1,222,714,230 |

| 3 | 2026-05-06 (수) | 6,660원 | 241,456 | 1,615,102,015 |

| 3거래일 가중산술평균 | 6,653.51 | |||

| 할인율 | 40% | |||

| 3거래일 가중산술평균주가의 60% (A) | 3,995 | (단, 호가단위 미만은 절상) | ||

| 1차 발행가액 (B) | 6,260 | - | ||

| 2차 발행가액 (C) | 4,860 | - | ||

| 확정 발행가액 | 4,860 | Max[A,(Min(B,C)] | ||

| 주1) | 3거래일 가중산술평균주가의 60%는 호가단위 미만은 절상하며, 액면가액 이하일 경우 액면가액으로 합니다. |

이에 따라 확정 발행가액은 4,860원으로 결정되었습니다.

■ 공모일정 등에 관한 사항

| [주요일정] |

| 날 짜 | 내 용 | 비 고 |

|---|---|---|

| 2026년 02월 06일 | 이사회결의 | 주요사항보고서 제출 |

| 2026년 02월 09일 | 최초 증권신고서(예비투자설명서) 제출 | - |

| 2026년 02월 09일 | 신주발행공고 및 신주배정기준일 공고 | 당사 인터넷 홈페이지 (http://www.immuneoncia.com) |

| 2026년 03월 04일 | (정정) 이사회 결의 | (정정) 주요사항보고서 제출 |

| 2026년 03월 05일 | (정정) 신주발행공고 및 기준일 공고 | 당사 인터넷 홈페이지 (http://www.immuneoncia.com) |

| 2026년 04월 01일 | 1차 발행가액 확정 | 신주배정기준일 전 제3거래일 |

| 2026년 04월 03일 | 권리락 | 신주배정기준일 전 제1거래일 |

| 2026년 04월 06일 | 신주배정기준일(주주확정) | - |

| 2026년 04월 17일 | 신주배정 통지 | - |

| 2026년 04월 24일 ~ 2026년 04월 30일 |

신주인수권증서 상장 및 거래기간 | 5거래일 이상 동안 거래 |

| 2026년 05월 04일 | 신주인수권증서 상장폐지 | 신주인수권증서 상장폐지일과 구주주청약 초일 사이 5거래일 확보 |

| 2026년 05월 08일 | 확정 발행가액 산정 | 구주주 청약 초일 3거래일 전 |

| 2026년 05월 11일 | 확정 발행가액 공고 | 당사 인터넷 홈페이지 (http://www.immuneoncia.com) |

| 2026년 05월 13일 ~ 2026년 05월 14일 |

구주주 청약 및 초과청약 | - |

| 2026년 05월 15일 | 일반공모 청약 공고 | 당사 인터넷 홈페이지 (http://www.immuneoncia.com) 한국투자증권 홈페이지 (http://www.truefriend.com) |

| 2026년 05월 18일 ~ 2026년 05월 19일 |

일반공모 청약 | - |

| 2026년 05월 21일 | 주금납입/환불/배정공고 | - |

| 2026년 06월 08일 | 유상증자 신주상장 예정일 | - |

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. |

| 주3) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

2. 공모방법

| [공모방법 : 주주배정후 실권주 일반공모] |

| 모 집 대 상 | 주 수(%) | 비 고 |

|---|---|---|

| 구주주 청약 (신주인수권증서 보유자 청약) |

16,830,200주 (100%) |

▶ 구주 1주당 신주 배정비율 : 1주당 0.2263223966주 ▶ 신주배정기준일 : 2026년 04월 06일 ▶ 구주주 청약일 : 2026년 05월 13일 ~ 2026년 05월 14일 (2거래일간) ▶ 보유한 신주인수권증서의 수량 한도로 청약가능 (구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권 증서가 배정됨) |

| 초과청약 | - | ▶ 「자본시장과 금융투자업에 관한 법률」제165조의6 제2조 제2항에 의거 초과청약 ▶ 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 ▶ 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 |

| 일반공모 청약 (고위험고수익투자신탁등, 벤처기업투자신탁 청약 포함) |

- | ▶ 구주주 및 초과청약 후 발생하는 단수주 및 실권주에 대해 배정됨 ▶ 일반공모 청약일 : 2026년 05월 18일 ~ 2026년 05월 19일 (2거래일간) |

| 합 계 | 16,830,200주 (100%) |

- |

| 주1) | 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 구주주 청약 결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 이를 일반에게 공모합니다. |

| 주2) | 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.2263223966 비율로 배정하되, 1주 미만의 단수주는 절사합니다. 단, 신주배정기준일 전 주식매수선택권의 권리 행사로 인하여 1주당 신주배정주식수 비율 및 증자비율이 변동될 수 있습니다. |

| 주3) | 신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20.0%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. ① 청약한도 주식수 = 신주인수권증서 청약 한도주식수 + 초과청약 한도주식수 ② 신주인수권증서 청약 한도주식수 = 보유한 신주인수권증서의 수량 ③ 초과청약 한도주식수 = 신주인수권증서 청약 한도주식수 X 초과청약 비율(20.0%) |

| 주4) |

"고위험고수익투자신탁등"이란 다음 각 목의 어느 하나에 해당하는 투자신탁 등을 말합니다. ① 「조세특례제한법」 제91조의15 제1항에 따른 고위험고수익채권투자신탁(이하 '고위험고수익채권투자신탁'이라 한다). 다만, 해당 투자신탁 등의 최초 설정일·설립일이 속하는 분기 또는 그 다음 분기 말일 전 영업일까지 수요예측에 참여하는 경우에는 같은 법 시행령 제93조 제1항 제1호 및 같은 조 제5항에도 불구하고 수요예측 참여일 직전 영업일의 고위험고수익채권의 보유비율이 같은 법 시행령 제93조 제1항 제1호 각 목의 비율 이상이어야 한다. ② 법률 제19328호 「조세특례제한법」의 시행일 이전의 제91조의15 제1항에 따른 고위험고수익투자신탁(이하 '고위험고수익투자신탁'이라 한다)으로서 최초 설정일·설립일이 2023년 12월 31일 이전인 것. 다만, 해당 투자신탁 등의 최초 설정일·설립일로부터 수요예측 참여일까지의 기간이 6개월 미만인 경우에는 대통령령 제33499호 「조세특례제한법 시행령」 시행일 이전의 제93조 제3항 제1호 및 같은 조 제7항에도 불구하고 수요예측 참여일 직전 영업일의 비우량채권과 코넥스 상장주식을 합한 보유비율이 100분의 45 이상이고 이를 포함한 국내 채권의 보유비율이 100분의 60 이상이어야 한다. |

| 주5) | "벤처기업투자신탁"이란 「조세특례제한법」 제16조 제1항 제2호의 벤처기업투자신탁(대통령령 제28636호 「조세특례제한법 시행령 일부개정령」 시행 이후 설정된 벤처기업투자신탁에 한한다. 이하 같다)을 말합니다. 다만 해당 벤처기업투자신탁의 최초 설정일로부터 수요예측 참여일까지의 기간이 1년 미만인 경우에는 같은 법 시행령 제14조 제1항 제3호에도 불구하고 수요예측 참여일 직전영업일의 벤처기업투자신탁 재산총액에서 같은 호 각 목에 따른 비율의 합계가 100분의 35이상이어야 합니다. |

| 주6) | 구주주 청약(초과청약 포함) 결과 발생한 미청약주식 및 단수주는 대표주관회사가 일반에게 공모하되, 「증권 인수업무 등에 관한 규정」제9조 제2항 제6호 가목에 따라 "고위험고수익투자신탁등"에 일반공모 배정분의 10%를 배정하고, 「증권 인수업무 등에 관한 규정」제9조 제2항 제6호 나목에 따라 "벤처기업투자신탁"에 일반공모 배정분의 30%를 배정합니다. 나머지 주식은 개인청약자 및 기관투자자에 구분없이 배정합니다. "고위험고수익투자신탁등"에 대한 일반공모 배정분 10%, "벤처기업투자신탁"에 대한 일반공모 배정분 30% 및 개인투자자 및 기관투자자에 대한 일반공모 배정분 60%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ① 1단계: 총 청약물량이 일반공모 배정분 주식수를 초과하는 경우, 각 청약자에 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁등에 대한 공모주식 10%와 벤처기업투자신탁에 대한 공모주식 30%, 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 60%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 어느 한 그룹에서 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ② 2단계: 1단계 배정 후 최종 잔여주식은 최대청약자부터 순차적으로 1주씩 우선 배정하되, 동순위 최대청약자가 최종 잔여 주식보다 많은 경우에는 대표주관회사가 합리적으로 판단하여 배정합니다. |

| 주7) | 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수에 미달하는 경우에는 청약주식수대로 배정하되 잔여주식은 대표주관회사가 자기의 계산으로 인수합니다. |

| 주8) | 단, 대표주관회사는 「증권 인수업무 등에 관한 규정」 제9조 제2항에 의거 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 청약자에게 배정하지 아니하고 대표주관회사가 자기계산으로 인수할 수 있습니다. |

| 주9) |

「자본시장과 금융투자업에 관한 법률」 제180조의4 및 같은 법 시행령 제208조의4 제1항에 따라 2026년 02월 07일부터 2026년 05월 08일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3 제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4 제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

| 주10) | 상기 배정비율의 정정은 주식매수선택권의 행사에 따른 발행주식총수의 변경으로 인한 것이며, 추후 추가적인 주식매수선택권의 행사로 변경이 발생할 경우 신주배정기준일 익일 증권신고서 정정 공시를 통해 반영할 예정입니다. |

■ 구주주 1주당 배정비율 산출근거

| 구분 | 상세내역 |

|---|---|

| A. 보통주식 | 74,363,829주 |

| B. 우선주식 | - |

| C. 발행주식총수 (A + B) | 74,363,829주 |

| D. 자기주식 + 자기주식신탁 | - |

| E. 자기주식을 제외한 발행주식총수 (C - D) | 74,363,829주 |

| F. 유상증자 주식수 | 16,830,200주 |

| G. 증자비율 (F / C) | 22.63% |

| H. 우리사주조합 배정 | - |

| I. 구주주 배정 (F - H) | 16,830,200주 |

| J. 구주주 1주당 배정비율 (I / E) | 0.2263223966 |

| 주1) | 단, 신주배정기준일 이전에 신주의 배정비율은 주식매수선택권의 권리 행사로 인하여 변동될 수 있습니다. |

3. 공모가격 결정방법

「증권의 발행 및 공시 등에 관한 규정」 제5-18조(유상증자의 발행가액 결정)에 의거, 주주배정 증자시 할인율 등이 자율화되어 발행가액은 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊)「유가증권의 발행 및 공시 등에 관한 규정」 제 57조의 방식을 일부 준용하여 아래와 같이 발행가액을 산정합니다.

① 1차 발행가액: 신주배정기준일전 제 3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용,다음의 산식에 의하여 산정된 발행가액을 1차 발행가액으로 합니다. (단, 호가단위 미만은 절상하며, 1주당 발행가액이 액면가 미만일 경우에는 액면가로 합니다.)

| 기준주가 ×【 1 - 할인율(25%)】 | ||

| ▶ 1차 발행가액 | = | ------------------------------------- |

| 1 + 【증자비율 × 할인율(25%)】 |

② 2차 발행가액: 2차 발행가액은 구주주 청약일전 제 3거래일을 기산일로 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액에 동일한 할인율(25%)을 적용하여 다음의 산식에 의하여 산정한 발행가액으로 합니다.(단, 호가단위 미만은 절상하며, 1주당 발행가액이 액면가 미만일 경우에는 액면가로 합니다.)

▶ 2차 발행가액 = 기준주가 ×【1 - 할인율(25%)】

③ 확정 발행가액: 확정 발행가액은 ①의 1차 발행가액과 ②의 2차 발행가액 중 낮은 가액으로 합니다. 단, 「자본시장과 금융투자업에 관한 법률」 제165조의6 및 「증권의 발행 및 공시에 관한 규정」제5-15조의2의 산출근거에 의거, 청약일 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 할인율 40% 적용하여 산정한 가액이 ①의 1차 발행가액과 ②의 2차 발행가액 중 낮은 가액을 초과하는 경우 동 금액을 확정 발행가액으로 합니다. (단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

▶ 확정 발행가액 = Max{Min[1차 발행가액, 2차 발행가액], 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가의 60%}

④ 모집가액 확정 공시에 관한 사항: 1차 발행가액은 신주배정기준일 전 제3거래일(2026년 04월 01일)에 결정되어 2026년 04월 02일에 금융감독원 전자공시시스템에 공시될 예정이며, 확정 발행가액은 구주주청약일 전 제3거래일(2026년 05월 08일)에 결정되어 2026년 05월 11일에 금융감독원 전자공시시스템에 공시될 예정이며, 정관에서 정한 당사 인터넷 홈페이지(http://www.immuneoncia.com)에 공고하여 개별통지에 갈음할 예정입니다. 확정 발행가액 결정에 따라 정정 신고서(증권발행조건확정)가 금융감독원 전자공시시스템에 공시됩니다.

※ 일반공모의 발행가액은 구주주 청약시에 적용된 확정 발행가액을 동일하게 적용합니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | |||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 16,830,200 | |||||||||||||||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 | 예정가액 | - | ||||||||||||||||||||||||||||||||||||

| 확정가액 | 4,860 | |||||||||||||||||||||||||||||||||||||

| 모집총액 또는 매출총액 | 예정가액 | - | ||||||||||||||||||||||||||||||||||||

| 확정가액 | 81,794,772,000 | |||||||||||||||||||||||||||||||||||||

| 청 약 단 위 |

1) 구주주

|

|||||||||||||||||||||||||||||||||||||

| 청약기일 | 구주주 (신주인수권증서 보유자) |

개시일 | 2026년 05월 13일 |

| 종료일 | 2026년 05월 14일 | ||

| 일반모집 또는 매출 | 개시일 | 2026년 05월 18일 | |

| 종료일 | 2026년 05월 19일 | ||

| 청약 증거금 |

구주주(신주인수권증서 보유자) | 청약금액의 100% | |

| 초 과 청 약 | 청약금액의 100% | ||

| 일반모집 또는 매출 | 청약금액의 100% | ||

| 납입기일 | 2026년 05월 21일 | ||

| 배당기산일(결산일) | 2026년 01월 01일 | ||

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 일 자 | 공고방법 |

|---|---|---|

| 신주발행(신주배정기준일)의 공고 | 2026년 02월 09일 2026년 03월 05일 |

당사 인터넷 홈페이지 (http://www.immuneoncia.com) |

| 모집 또는 매출가액 확정의 공고 | 2026년 05월 08일 | 당사 인터넷 홈페이지 (http://www.immuneoncia.com) |

| 실권주 일반공모 청약공고 | 2026년 05월 15일 | 당사 인터넷 홈페이지 (http://www.immuneoncia.com) 한국투자증권(주) 홈페이지 (www.truefriend.com) |

| 실권주 일반공모 배정 및 환불 공고 | 2026년 05월 21일 | 한국투자증권(주) 홈페이지 (www.truefriend.com) |

| 주1) | 청약결과 초과청약금 환불에 대한 통지는 대표주관회사의 홈페이지에 게시함으로써 개별통지에 갈음합니다. |

| 주2) | 전산장애 또는 그 밖의 부득이한 사유로 회사의 인터넷 홈페이지(http://www.immuneoncia.com)에 공고를 할 수 없는 때에는 서울특별시에서 발행되는 일간 동아일보에 공고합니다. |

(2) 청약방법

1) 구주주 청약(신주인수권증서 보유자 청약)

구주주 중 주권을 증권회사에 예탁한 주주(기존 "실질주주", 이하 "일반주주"라 합니다.)는 주권을 예탁한 증권회사의 본·지점 및 대표주관회사의 본ㆍ지점에서 청약할 수 있습니다. 다만, 구주주 중 명의개서대행기관 특별계좌에 주식을 가지고 있는 주주(기존 "명부주주". 이하 "특별계좌 보유자"라 합니다.)는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 대표주관회사의 본ㆍ지점에서 청약할 수 있습니다. 청약 시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출하여야 합니다.

| 2019년 9월 16일 전자증권제도가 시행되며, 주권 상장법인의 상장주식은 전자증권 의무전환대상으로 전자증권제도 시행일에 전자증권으로 일괄전환됩니다. 전자증권제도 시행전까지 증권회사에 예탁하고 있는 실질주주 주식은 해당 증권회사 계좌에 전자증권으로 일괄 전환되며, 기존 명부주주가 보유한 주식은 명의개서대행기관이 개설하는 특별계좌에 발행되어 소유자별로 관리됩니다. 금번 유상증자시 신주인수권증서는 전자증권제도 시행일 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사인 한국투자증권(주)의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다. |

| 「주식ㆍ사채 등의 전자등록에 관한 법률」 제29조(특별계좌의 개설 및 관리) ① 발행인이 제25조부터 제27조까지의 규정에 따라 이미 주권등이 발행된 주식등을 전자등록하는 경우 제25조제1항에 따른 신규 전자등록의 신청을 하기 전에 제27조제1항제2호에 따른 통지를 하지 아니하거나 주권등을 제출하지 아니한 주식등의 소유자 또는 질권자를 위하여 명의개서대행회사, 그 밖에 대통령령으로 정하는 기관(이하 이 조에서 "명의개서대행회사등"이라 한다)에 기준일의 직전 영업일을 기준으로 주주명부등에 기재된 주식등의 소유자 또는 질권자를 명의자로 하는 전자등록계좌(이하 "특별계좌"라 한다)를 개설하여야 한다. ② 제1항에 따라 특별계좌가 개설되는 때에 제22조제2항 또는 제23조제2항에 따라 작성되는 전자등록계좌부(이하 이 조에서 "특별계좌부"라 한다)에 전자등록된 주식등에 대해서는 제30조부터 제32조까지의 규정에 따른 전자등록을 할 수 없다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 그러하지 아니하다. 1. 해당 특별계좌의 명의자가 아닌 자가 주식등이 특별계좌부에 전자등록되기 전에 이미 주식등의 소유자 또는 질권자가 된 경우에 그 자가 발행인에게 그 주식등에 관한 권리가 표시된 주권등을 제출(주권등을 제출할 수 없는 경우에는 해당 주권등에 대한 제권판결의 정본·등본을 제출하는 것을 말한다. 이하 제2호 및 제3호에서 같다)하고 그 주식등을 제30조에따라 자기 명의의 전자등록계좌로 계좌간 대체의 전자등록을 하려는 경우(해당 주식등에 질권이 설정된 경우에는 다음 각 목의 어느 하나에 해당하는 경우로 한정한다) 가. 해당 주식등에 설정된 질권이 말소된 경우 나. 해당 주식등의 질권자가 그 주식등을 특별계좌 외의 소유자 명의의 다른 전자등록계좌로 이전하는 것에 동의한 경우 2. 해당 특별계좌의 명의자인 소유자가 발행인에게 전자등록된 주식등에 관한 권리가 표시된 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 다른 전자등록계좌로 이전하려는 경우(해당 주식등에 질권이 설정된 경우에는 제1호 각 목의 어느 하나에 해당하는 경우로 한정한다) 3. 해당 특별계좌의 명의자인 질권자가 발행인에게 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 전자등록계좌로 이전하려는 경우 4. 그 밖에 특별계좌에 전자등록된 주식등의 권리자의 이익을 해칠 우려가 없는 경우로서 대통령령으로 정하는 경우 ③ 누구든지 주식등을 특별계좌로 이전하기 위하여 제30조에 따른 계좌간 대체의 전자등록을 신청할 수 없다. 다만, 제1항에 따라 특별계좌를 개설한 발행인이 대통령령으로 정하는 사유에 따라 신청을 한 경우에는 그러하지 아니하다. ④ 명의개서대행회사등이 발행인을 대행하여 제1항에 따라 특별계좌를 개설하는 경우에는 「금융실명거래 및 비밀보장에 관한 법률」 제3조에도 불구하고 특별계좌부에 소유자 또는질권자로 전자등록될 자의 실지명의를 확인하지 아니할 수 있다. |

2) 초과청약

신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약 한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때, 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

(i) 청약한도 주식수 = 신주인수권증서 청약한도 주식수 + 초과청약한도 주식수

(ii) 신주인수권증서 청약한도 주식수 = 보유한 신주인수권 증서의 수량

(iii) 초과청약한도 주식수 = 신주인수권증서 청약한도 주식수 × 초과청약 비율(20%)

3) 일반공모 청약

고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자는「금융실명거래 및 비밀보장에 관한 법률」의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표를 제시하고 청약합니다. 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자의 청약 시, 각 청약처별로 다중청약은 가능하나, 한 개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개 청약처에 대한 복수청약은 불가능합니다. 또한 고위험고수익투자신탁등은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조 제18호에 따른 요건을 충족하고, 제9조 제4항에 해당하지 않음을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다. 벤처기업투자신탁은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조 제20호에 따른 요건을 충족하고, 제9조 제10항에 따른 확약서 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

4) 일반청약자의 청약은 청약주식의 단위에 따라 할 수 있으며 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 하고, 청약사무취급처는 그 차액을 납입일에 당해 청약자에게 반환하며, 이때 받은 날부터의 이자는 지급하지 않습니다.

5) 본 유상증자에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조 제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률 시행령」 제132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

6) 청약한도