정 정 신 고 (보고)

| 1. 정정대상 공시서류 : |

증권신고서(지분증권) |

| 2. 정정대상 공시서류의 최초제출일 : |

2026년 04월 03일 |

| 항 목 |

정정요구ㆍ명령

관련 여부 |

정정사유 |

정 정 전 |

정 정 후 |

※ 단순 오타 및 표현 수정 등은 별도의 색깔표시 없이 정정하였습니다.

※ 요약정보 및 인수인의 의견(분석기관의 평가의견), 제2부 발행인에 관한 사항은 본문에 정정사항을 반영하였으며, 정오표를 별도로 기재하지 않았습니다.

※ 금번 정정사항은 자진 기재정정에 따른 정정으로, 정정사항 확인의 편의를 위해 정정사항은 '굵은 파란색' 을 사용하여 기재하였습니다.

|

| III. 투자위험요소 - 1. 사업위험 |

| 다. 시장 내 경쟁 심화로 인한 수익성 악화 가능성 |

아니오 |

자진 정정 |

(주1) 정정 전 |

(주1) 정정 후 |

| III. 투자위험요소 - 2. 회사위험 |

| 나. 신규상장 당시 추정 경영실적과 현재 실적간 괴리 위험 |

아니오 |

자진 정정 |

(주2) 정정 전 |

(주2) 정정 후 |

| 타. 타법인 인수 관련 위험 |

아니오 |

자진 정정 |

(주3) 정정 전 |

(주3) 정정 후 |

| 파. 인수 후 사업조정 지연 및 시너지 창출 제한 위험 |

아니오 |

자진 정정 |

(주4) 정정 전 |

(주4) 정정 후 |

| III. 투자위험요소 - 3. 기타위험 |

| 가. 청약 등에 따른 최대주주 지분율 변동 및 경영권 안정성 관련 위험 |

아니오 |

자진 정정 |

(주5) 정정 전 |

(주5) 정정 후 |

| 나. 중점심사 선정 가능성 및 증권신고서 정정에 따른 일정 지연 관련 위험 |

아니오 |

자진 정정 |

(주6) 정정 전 |

(주6) 정정 후 |

| V. 자금의 사용목적 |

아니오 |

자진 정정 |

(주7) 정정 전 |

(주7) 정정 후 |

(주1) 정정 전

(전략)

| 적용사업 |

사업특징 |

비고 |

| 한국문화정보원 지능형 멀티 문화정보 큐레이팅봇 구축 |

15개 사이트에 2종, 총 25대 안내로봇 서비스 구현 및

해당 로봇에 대한 관제 서비스 제공 |

|

|

한국문화정보원 지능형 멀티 문화정보 큐레이팅봇 구축 |

|

전주시 실외환경감시로봇

서비스

(과제를 통한 라이센스 공급) |

전주시 산업단지 오염물질을 감시하는 실외로봇 서비스 구현 및 이에 대한 관제 솔루션 공급 |

|

|

전주시 실외환경감시로봇 서비스(과제를 통한 라이센스 공급) |

|

| 현대모비스 자체 로봇 관제 솔루션 공급(라이선스 공급) |

현대모비스에서 개발하는 로봇에 대한 관제 솔루션 제공 |

|

|

현대모비스 자체 로봇 관제 솔루션 공급(라이선스 공급) |

|

국립암센터 의료진

컨시어지 로봇 |

국립암센터 총 13대 로봇에 대한 관제 서비스 구현 |

|

|

국립암센터 의료진 컨시어지 로봇_1 |

|

KIRO 자가 진단 관제 시스템 구축 및 모바일 로봇 도입

(과제를 통한 라이선스 공급) |

KIRO 로봇직업혁신센터에 구성된 이기종 로봇 8종

총 32대 로봇 연동 |

|

|

kiro 자가 진단 관제 시스템 구축 및 모바일 로봇 도입(과제를 통한 라이선스 공급) |

|

SK텔레콤 클라우드

로봇 시스템 구축 |

네비게이션의 일부 모듈을 클라우드를 통해 서버에서 구현하는 건에 대한 concept 검증 및 관련 관제 솔루션 제공(순찰 시나리오) |

|

|

sk텔레콤 클라우드 로봇 시스템 구축 |

|

| 부산 스마트시티 보안리빙랩 관제 솔루션 공급 |

부산의 로봇보안 검증을 위한

보안리빙랩에 관제솔루션 제공 |

|

|

부산 스마트시티 보안리빙랩 관제 솔루션 공급 |

|

SK인텔릭스

나무엑스 관제시스템 구축 |

다수의 공기청정기 로봇을 모니터링하고 관리하기 위한

로봇 관제시스템 구축 |

|

|

sk인텍플러스 관제 솔루션 |

|

세방리튬밧데리 솔루션

및 로봇 공급 |

세방리튬밧데리 물류창고에서 생산라인으로 로봇 연계 진행

(관제솔루션, 제어솔루션, 주행솔루션, 티라로보틱스 로봇 공급) |

|

|

세방리튬밧데리 관제 솔루션 및 로봇공급 |

|

화신 봉동 JG 라인 /

RG3라인 |

화신 봉동 로봇통합

관제 솔루션 제공 |

|

|

화신봉동 jg라인 |

|

인천공항 다기종 로봇 제작

및 5G 디지털트윈 관제 구축 |

안내로봇, 도슨트로봇, 체크인로봇 통합 관제 시스템 제공 |

|

|

인천공항 다기종 로봇 제작 |

|

| 코미코 대만 타이난 신규 공장 부품 이송 자동화 |

미코 대만 통합관제 솔루션 제공 |

보안 |

| 선일다이파스 |

선일다이파스 생산라인 이송로봇 자율 주행 솔루션 공급 |

보안 |

| LSMnM AMR 공급 |

LSMnM 이송로봇 자율주행 솔루션 공급 |

보안 |

상기한 바와 같이 당사는 로봇 서비스와 로봇 솔루션 분야에서 다수의 사업화 실적을보유합니다. 이는 당사가 자율주행 S/W인 CHAMELEON와 관제 S/W인 CROMS를 핵심 기술로 하여 자율주행 및 관제를 비롯하여 로봇에 필요한 다수의 요소기술을 로봇 서비스 개발 방법론으로 보유하고 있기에 가능한 결과입니다. 실제 당사는 멀티로봇 교통관리 시스템, 미들웨어 시스템, 이미지 기반 인식 기술, 로봇 태스크 관리 및 제어 기술, 엘리베이터 연동 기술, 혼잡 환경 주행 기술, 바닥 단차 감지 및 낙상 방지주행 기술, 키드냅 복구 기술, 로봇 운영 공간 관리 기술 등 자율주행 로봇을 실제 환경에서 최상의 상태로 운용할 수 있도록 다양한 요소기술들을 충분히 확보하였습니다. 당사는 다수의 로봇 SI 프로젝트 수행을 통해 축적한 경험을 바탕으로 프로젝트의 품질과 완성도를 담보할 수 있는 지능형 로봇 서비스 개발 방법론을 보유하고 있으며 이를 통해 효율적인 공급과 개발 품질을 확보하였습니다.

당사는 범용성과 안전성을 확보한 완성도 높은 핵심 기술을 개발하였고, 우수한 로봇관련 기술력을 바탕으로 다양한 자율주행 및 관제요소기술을 보유 중 입니다. 이러한로봇 관련 전문역량을 융합하여 기술 상용화에 성공하여 서비스를 공급하고 있으며, 향후 기술 제품 확대를 통한 매출 증대를 위해 도전적으로 사업을 추진하고 있습니다.

|

|

자율주행 및 관제 요소기술 |

로봇 서비스 사업은 주로 공공기관이나 기업에서 필요로 하는 로봇 서비스를 구현하여 공급하는 사업으로 안내, 이/배송, 방역, 보안/안전, 물류자동화, 제조자동화 의 영역에 로봇서비스 구현을 위한 컨설팅, 설계, 기존시스템과 연계등을 포함하여 제공하며 복잡도가 높고 기존 환경과의 연계가 필요하여 기술력과 경험이 필요한 사업으로 주요 실적은 아래와 같습니다.

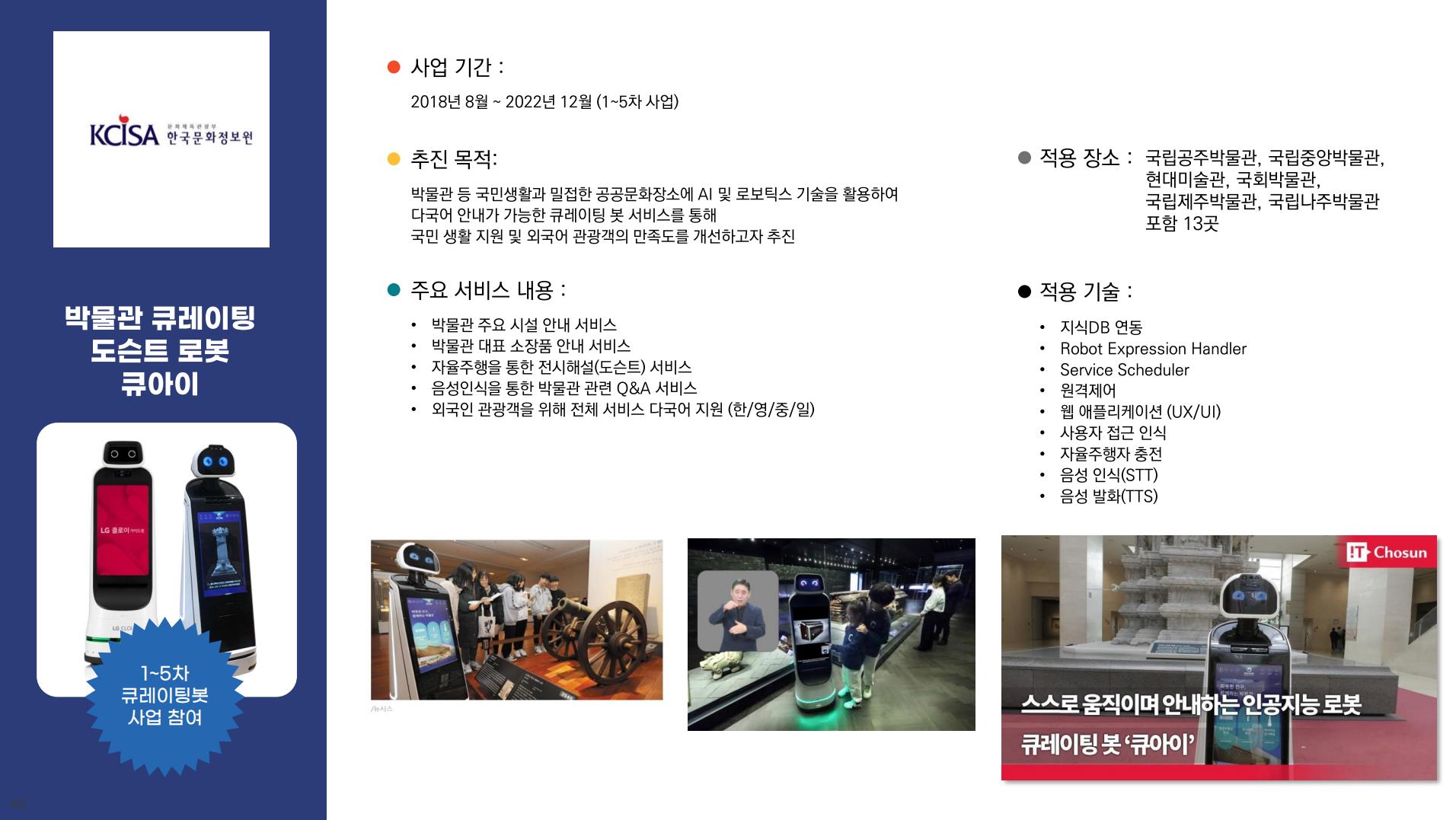

■ 한국문화정보원 큐레이팅 로봇 공급(2020년 ~ )

2020년 한국문화정보원의 큐레이팅 로봇 사업에 로봇 서비스를 위한 시스템과 로봇의 주요 기능을 구축하였으며 CROMS를 관제 시스템으로 도입, 안정적으로 운영중이며 추가사업을 수주하여 1차사업부터 5차사업까지 공급합니다.

|

|

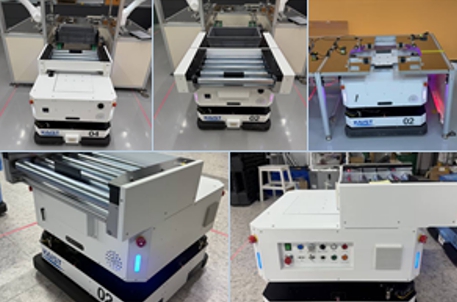

큐레이팅 로봇 서비스 사례 |

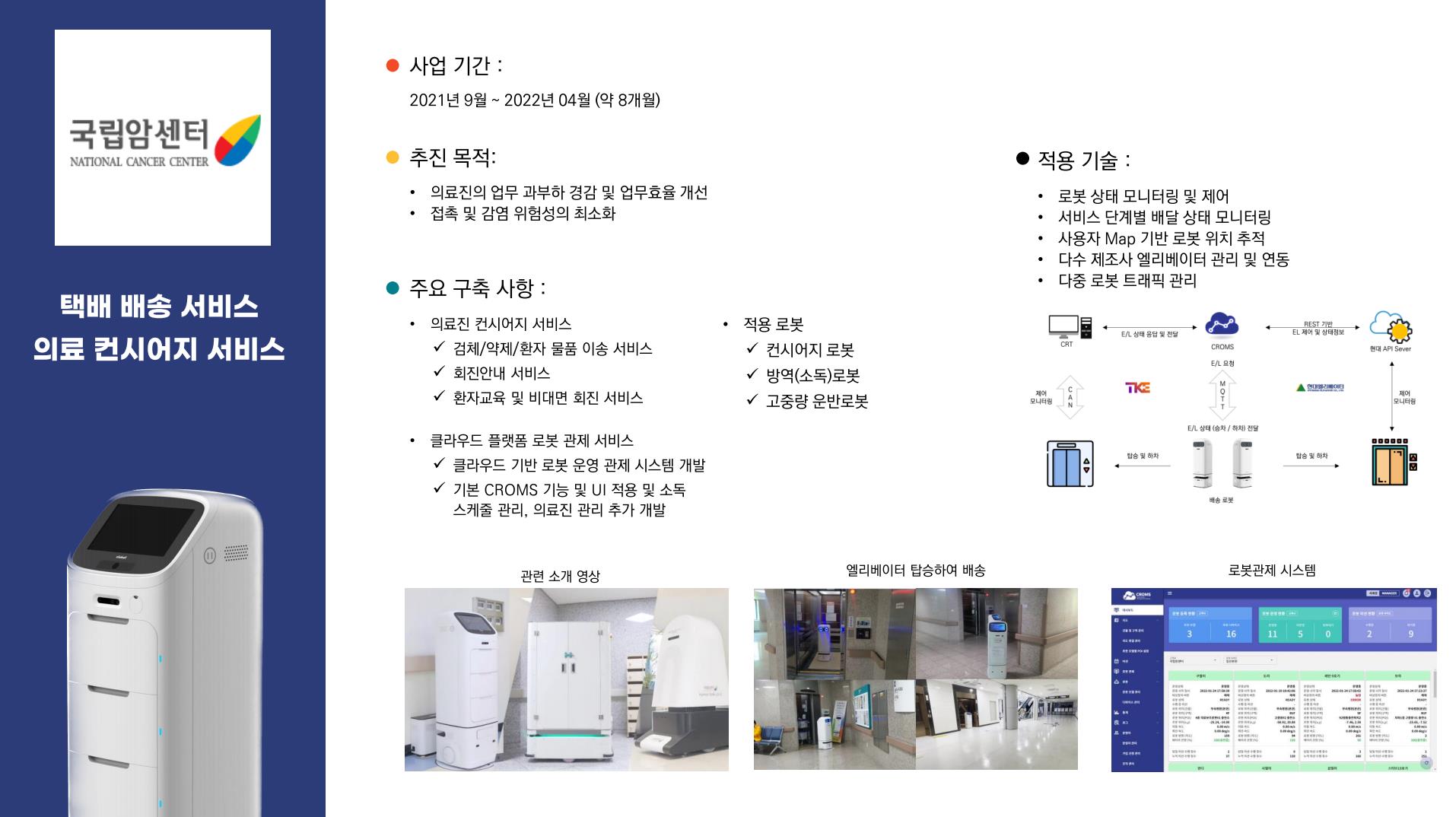

■ 병원 로봇

| 국립암센터(2021년~) |

|

병원은 비대면 서비스 및 고중량 물품 이송 등에 대한 수요가 지속적으로 증가합니다. 당사는 국립암센터와 협업하여 검체(혈액 등), 약제(처방약, 진단 시약 등) 이송에 로봇을 활용하여 분실 및 오염에 대비하고 수액 박스 등 최대 200kg까지 적재할 수 있는 고중량 물품 이송을 위한 로봇 서비스를 제공합니다. 이를 위해 당사는 CHAMELEON에 센서 융합 기반의 SLAM 알고리즘을 통해 로봇 위치를 추정하고, 실시간 경로계획이 가능한 알고리즘을 개발합니다. 또한, 방역 주행을 위해 지정된 영역을 모두 커버하는 경로계획 기술을 구현합니다. 3D Depth 카메라와 2D LiDAR 센서 등 다양한 기술을 활용해 공간을 정확히 분석하여 사람 또는 장애물 등을 감지, 충돌을 피하고 경로 우회 또는 대기하도록 합니다. 특히 병원 침대, 링거 등의 장애물들이 카메라로 인식되면, 일정 거리를 유지하고 회피하는 기술을 적용하여 안전을 확보하였습니다.

병원은 다수의 로봇이 층간 이동을 하는 형태로 운영되므로 여러 층 및 전체 로봇의 상태를 고려하여 효율적인 경로를 계획하고 로봇 간 충돌을 방지하는 Fleet Management System이 필수적입니다.이에 당사는 여러 대의 엘리베이터를 동시에 고려하여 선택적으로 탑승할 수 있는 당사의 차별화된 기술을 개발합니다. 또한 로봇의 충돌을 원천적으로 차단하기 위하여 교차 구간에서 각 로봇이 서버의 승인을 얻지 못하면 정지하고, 원활한 로봇의 흐름을 위해 교차 구간 통과 전 미리 승인을 얻어 정지를 최소화하고 연속적인 주행이 가능하게 설계합니다. 당사는 2021년부터 건물 간 및 층간 등 복잡한 동선을 가진 광역 환경에서 서비스를 제공하여 12대의 로봇이 2023년 현재까지 총 1,140시간, 1,860km 이상을 주행하였고, 지속적인 유지보수를 통해 현재에도 활발히 사용하고 있습니다.

|

|

국립암센터 로봇 적용 사례 |

|

| 성남의료원(2021년) |

|

당사의 자율주행 S/W CHAMELEON은 성남의료원에서 회진 알림용으로 2대의 테스트 로봇에 적용되어 시범 운용됩니다. 로봇은 각 호실의 의사 도착 예정 시간을 확인하고, 회진 알림을 위해 해당 호실로 이동합니다. 해당 호실 도착 후 음성을 출력하고, 출발 위치로 복귀하여 자동 충전하는 기능을 보유하였습니다.

|

|

성남의료원 회진 알림용 로봇 적용 사례 |

|

■ 건물 내 배송 로봇(2022년~)

당사는 국립암센터에서 축적한 자율주행, 층간 이동, 엘리베이터 탑승 등의 기술 역량을 기반으로 국내 대기업 S사의 건물 내 택배 및 식음료 배송 PoC를 성공적으로 완료합니다. 임직원이 모바일 앱을 통해 식음료 주문을 하거나 택배 이송 요청을 하면 로봇이 식당 또는 문서 수발실에서 출발하여 보안 게이트를 통과하고 해당 층으로물품을 배송하는 서비스를 제공합니다. CHAMELEON의 정밀 도킹 기술을 이용한 다수의 택배 보관함에 도킹하는 기능, RFID tag를이용하여 보안 게이트의 문을 여는 기능, 엘리베이터 탑승 시 각종 예외 상황에대처하는 기능이 적용되어 원활한 주행을 수행합니다. 이러한 성공적 PoC 결과에도 불구하고, 상장 당시 예상했던 배송로봇 형태의 form factor는 수요 부족에 따라 개발을 종료하였습니다. 다만, 엘리베이터 및 자동문 연계를 포함한 건물 내 층간 이송 솔루션은 성공적으로 개발을 마무리 하였으며, 현재 청소로봇, 물류로봇 등에 적용하고 있습니다. 특히 당사의 CHAMELEON 및 CROMS 솔루션 내에도 엘리베이터 탑승 시나리오를 적용하여 로봇이 범용적으로 엘리베이터를 탑승하는 기능은 다양한 형태의 로봇에 적용할 수 있도록 준비되어 있고, 본 공시서류 제출일 전일 현재까지 확산에 집중하고 있습니다.

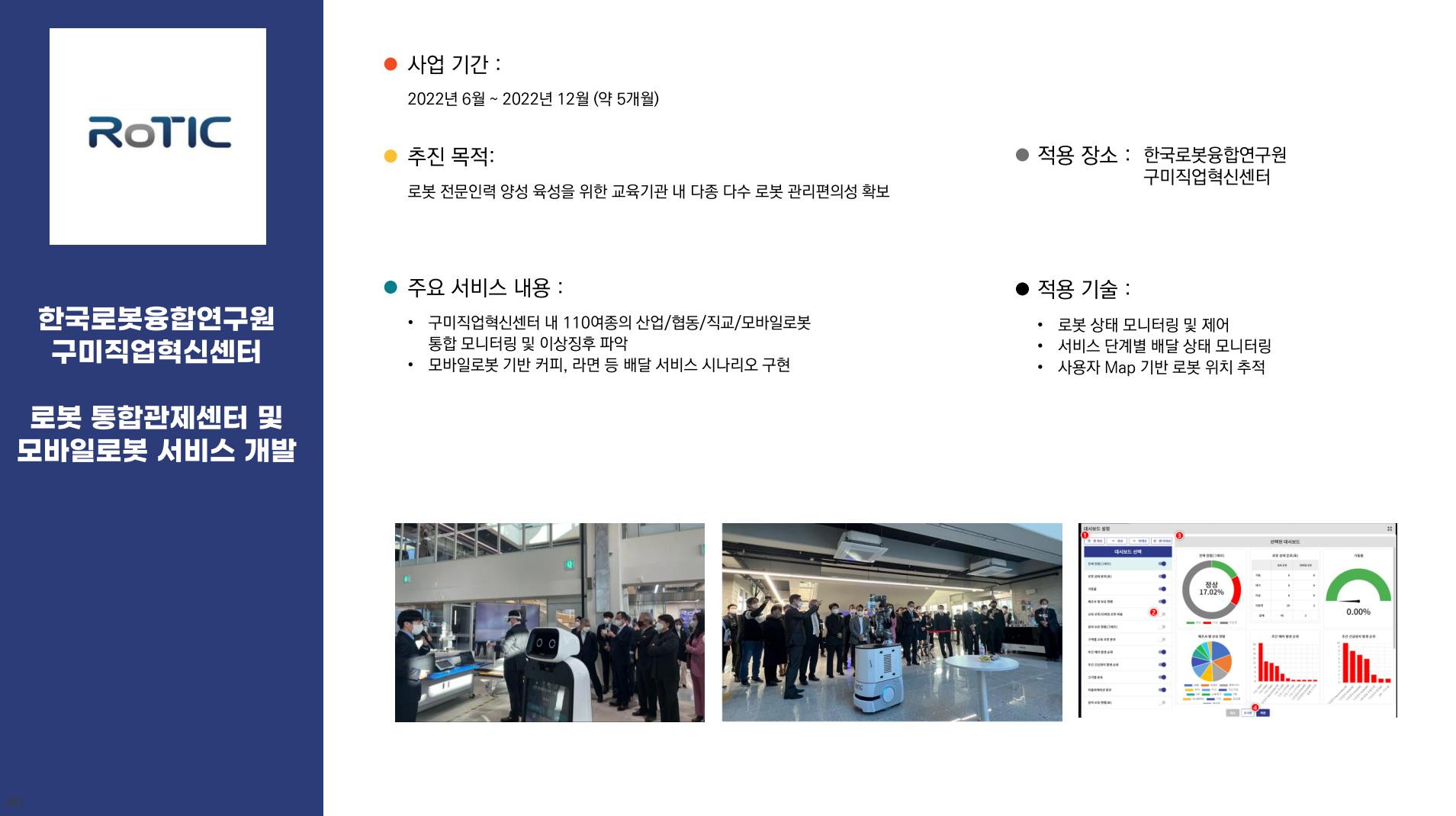

■ 로봇 직업 혁신센터 통합관제센터 및 모바일 로봇 서비스 공급(2021년~)

KIRO(구 RoTIC)의 로봇직업혁신센터 내에서 협동로봇, 산업로봇, 자율이동로봇을 포함한 총 8종 32대의 로봇을 연동한 관제 시스템 및 모바일 로봇 서비스를 구축하여로봇 전문인력 육성을 위한 교육기관 내 다종 다수 로봇 관리의 편의성을 확보하였습니다.

|

|

로봇 직업 혁신센터 내 croms 적용 로봇 서비스 사례 |

■ 산업용 로봇(2021년~)

제조공장, 물류센터와 같은 산업 현장에서의 자율주행 S/W에 대한 수요가 증가함에 따라 고정밀 주행, 장시간 안정성 등 자율주행 S/W에 대한 요구 성능의 수준이 점차 높아짐. 특히 서비스 로봇은 주로 목적지까지 경로를 계산하고 장애물을 회피하여 자율적으로 이동하는 반면, 산업용 로봇은 이동 경로가 사전에 정의되는 등 필요로 하는 기술적 요구사항이 상이합니다. 이에 당사가 보유한 위치추정, 경로계획, 모션 제어 등의 기술 역량을 기반으로 산업 현장에 적합한 고성능 주행 알고리즘으로 CHAMELEON을 업그레이드합니다. 업그레이드된 CHAMELEON은 현재 로봇 H/W 플랫폼 전문 기업인 국내 T사에 산업용 이동로봇을 위한 자율주행 S/W로 납품되어 산업 현장에 적용되고 있습니다.

■ 방역 로봇(2022년~)

COVID-19 팬데믹으로 인해 공공기관, 병원 등 다중이용시설에서 방역이 중요한 이슈로 부상하였고, UV를 이용한 살균 및 공기 청정 기능을 갖춘 이동로봇에 대한 수요가 급증합니다. 당사는 국립암센터에서 방역 로봇을 운용하며 쌓은 노하우를 기반으로 방역 구역을 모두 커버할 수 있는 경로계획 기술과 방역 구역 사이를 자율적으로 이동하는 주행 기술 등을 개발하여 CHAMELEON에 추가로 적용합니다. 현재 국내 대기업 H사 등의 방역 로봇에 수백 Copy 이상의 S/W가 적용되었고, 국내외 다양한 방역 로봇에 적용되고 있습니다.

■ 서빙 로봇(2022년~)

서빙 로봇은 음식물을 쏟지 않도록 부드러운 주행이 요구되는 특징이 있으나, 일반적으로 서빙에 활용되는 이륜 차동형 구동(Two-wheel differential drive) 로봇은 부드러운 주행을 구현하기에 적합하지 않은 구조입니다.당사는 이러한 제약사항을 극복하기 위해 이륜 차동형 구동 로봇의 기구학적 특징을 고려한 부드러운 경로계획 및 모션 제어를 구현합니다. 해당 기능이 탑재된 CHAMELEON은 일반 주행뿐만 아니라 장애물을 회피할 때에도 부드러운 제어가 가능합니다.

음식점, 카페 등의 환경은 의자, 테이블, 손님 등 움직이는 객체가 다수 존재합니다. 통상적인 위치추정 알고리즘은 동적 환경에서 로봇의 위치 추정에 오차가 증가하는 문제가 쉽게 발생할 수 있지만, 당사는 LiDAR 데이터에서 해당 환경에 이동 가능 물체에 대한 부분을 필터링하는 기술을 개발하여 움직이는 물체에 대한 위치추정 안정성을 향상합니다. 해당 기능이 탑재된 당사의 CHAMELEON은 국내 대기업 H사 등의 서빙 로봇에 적용되어 운용되고 있습니다.

■ 주차 로봇(2023년~)

주차 로봇은 낮은 차량 하부로 진입후 차량을 리프팅하여 차량을 이동하는 로봇으로 다양한 차량의 형태와 크기를 정확히 감지하여 이동시켜야 하고 특히 사고없이 고가의 사용자 소유 차량을 이동하여 주차하여야 하므로 정확도와 안정성이 가장 중요한 로봇임 당사의 기술로 M사의 주차로봇을 구축 완료하였으며 24년 CES에 오픈 하였으며 상장 당시 상용화를 함께 진행하려고 계획하였습니다. 다만, 상장 이후 M사는 독자적으로 주차로봇 상용화하는 방향으로 내부 사업계획을 변경하였으며, 이에 본 공시서류 제출일 전일 현재까지 당사와 함께 추가적으로 주차로봇 구축한 사례는 없습니다.

■ 물류로봇(2022년~)

(후략)

(주1) 정정 후

(전략)

| 적용사업 |

사업특징 |

비고 |

| 한국문화정보원 지능형 멀티 문화정보 큐레이팅봇 구축 |

15개 사이트에 3종, 총 27대 안내로봇 서비스 구현 및

해당 로봇에 대한 관제 서비스 제공

|

|

|

|

한국문화정보원 지능형 멀티 문화정보 큐레이팅봇 구축 |

|

전주시 실외환경감시로봇

서비스

(과제를 통한 라이센스 공급) |

전주시 산업단지 오염물질을 감시하는 실외로봇 서비스 구현 및 이에 대한 관제 솔루션 공급 |

|

|

|

전주시 실외환경감시로봇 서비스(과제를 통한 라이센스 공급) |

|

| 현대모비스 자체 로봇 관제 솔루션 공급(라이선스 공급) |

현대모비스에서 개발하는 로봇에 대한 관제 솔루션 제공 |

|

|

|

현대모비스 자체 로봇 관제 솔루션 공급(라이선스 공급) |

|

국립암센터 의료진

컨시어지 로봇 |

국립암센터 총 13대 로봇에 대한 관제 서비스 구현 |

|

|

|

국립암센터 의료진 컨시어지 로봇_1 |

|

KIRO 자가 진단 관제 시스템 구축 및 모바일 로봇 도입

(과제를 통한 라이선스 공급) |

KIRO 로봇직업혁신센터에 구성된 이기종 로봇 8종

총 32대 로봇 연동 |

|

|

|

kiro 자가 진단 관제 시스템 구축 및 모바일 로봇 도입(과제를 통한 라이선스 공급) |

|

SK텔레콤 클라우드

로봇 시스템 구축 |

네비게이션의 일부 모듈을 클라우드를 통해 서버에서 구현하는 건에 대한 concept 검증 및 관련 관제 솔루션 제공(순찰 시나리오) |

|

|

|

sk텔레콤 클라우드 로봇 시스템 구축 |

|

| 부산 스마트시티 보안리빙랩 관제 솔루션 공급 |

부산의 로봇보안 검증을 위한

보안리빙랩에 관제솔루션 제공 |

|

|

|

부산 스마트시티 보안리빙랩 관제 솔루션 공급 |

|

SK인텔릭스

나무엑스 관제시스템 구축 |

다수의 공기청정기 로봇을 모니터링하고 관리하기 위한

로봇 관제시스템 구축 |

|

|

|

sk인텍플러스 관제 솔루션 |

|

세방리튬밧데리 솔루션

및 로봇 공급 |

세방리튬밧데리 물류창고에서 생산라인으로 로봇 연계 진행

(관제솔루션, 제어솔루션, 주행솔루션, 티라로보틱스 로봇 공급) |

|

|

|

세방리튬밧데리 관제 솔루션 및 로봇공급 |

|

화신 봉동 JG 라인 /

RG3라인 |

화신 봉동 로봇통합

관제 솔루션 제공 |

|

|

|

화신봉동 jg라인 |

|

인천공항 다기종 로봇 제작

및 5G 디지털트윈 관제 구축 |

안내로봇, 도슨트로봇, 체크인로봇 통합 관제 시스템 제공 |

|

|

|

인천공항 다기종 로봇 제작 |

|

| 코미코 대만 타이난 신규 공장 부품 이송 자동화 |

미코 대만 통합관제 솔루션 제공 |

보안 |

| 선일다이파스 |

선일다이파스 생산라인 이송로봇 자율 주행 솔루션 공급 |

보안 |

| LSMnM AMR 공급 |

LSMnM 이송로봇 자율주행 솔루션 공급 |

보안 |

상기한 바와 같이 당사는 로봇 서비스와 로봇 솔루션 분야에서 다수의 사업화 실적을보유합니다. 이는 당사가 자율주행 S/W인 CHAMELEON와 관제 S/W인 CROMS를 핵심 기술로 하여 자율주행 및 관제를 비롯하여 로봇에 필요한 다수의 요소기술을 로봇 서비스 개발 방법론으로 보유하고 있기에 가능한 결과입니다. 실제 당사는 멀티로봇 교통관리 시스템, 미들웨어 시스템, 이미지 기반 인식 기술, 로봇 태스크 관리 및 제어 기술, 엘리베이터 연동 기술, 혼잡 환경 주행 기술, 바닥 단차 감지 및 낙상 방지주행 기술, 키드냅 복구 기술, 로봇 운영 공간 관리 기술 등 자율주행 로봇을 실제 환경에서 최상의 상태로 운용할 수 있도록 다양한 요소기술들을 충분히 확보하였습니다. 당사는 다수의 로봇 SI 프로젝트 수행을 통해 축적한 경험을 바탕으로 프로젝트의 품질과 완성도를 담보할 수 있는 지능형 로봇 서비스 개발 방법론을 보유하고 있으며 이를 통해 효율적인 공급과 개발 품질을 확보하였습니다.

당사는 범용성과 안전성을 확보한 완성도 높은 핵심 기술을 개발하였고, 우수한 로봇관련 기술력을 바탕으로 다양한 자율주행 및 관제요소기술을 보유 중 입니다. 이러한로봇 관련 전문역량을 융합하여 기술 상용화에 성공하여 서비스를 공급하고 있으며, 향후 기술 제품 확대를 통한 매출 증대를 위해 도전적으로 사업을 추진하고 있습니다.

|

|

|

자율주행 및 관제 요소기술 |

로봇 서비스 사업은 주로 공공기관이나 기업에서 필요로 하는 로봇 서비스를 구현하여 공급하는 사업으로 안내, 이/배송, 방역, 보안/안전, 물류자동화, 제조자동화 의 영역에 로봇서비스 구현을 위한 컨설팅, 설계, 기존시스템과 연계등을 포함하여 제공하며 복잡도가 높고 기존 환경과의 연계가 필요하여 기술력과 경험이 필요한 사업으로 주요 실적은 아래와 같습니다.

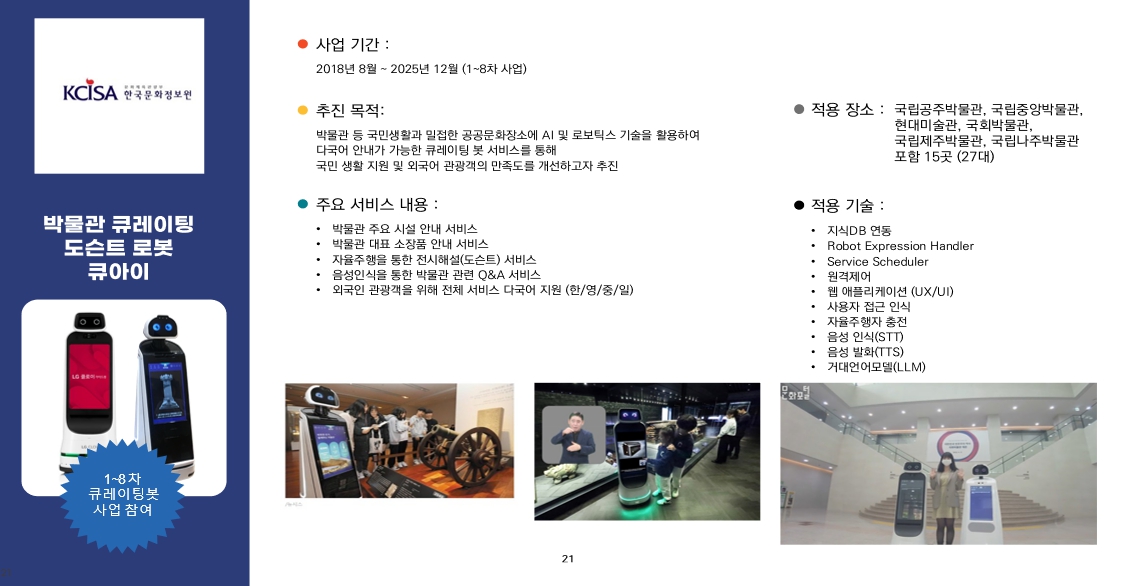

■ 한국문화정보원 큐레이팅 로봇 공급(2020년 ~ )

2020년 한국문화정보원의 큐레이팅 로봇 사업에 로봇 서비스를 위한 시스템과 로봇의 주요 기능을 구축하였으며 CROMS를 관제 시스템으로 도입, 안정적으로 운영중이며 추가사업을 수주하여 1차사업부터 8차사업까지 공급 완료하였습니다.

|

|

큐레이팅 로봇 서비스 사례_260504 |

■ 병원 로봇

| 국립암센터(2021년~) |

|

병원은 비대면 서비스 및 고중량 물품 이송 등에 대한 수요가 지속적으로 증가합니다. 당사는 국립암센터와 협업하여 검체(혈액 등), 약제(처방약, 진단 시약 등) 이송에 로봇을 활용하여 분실 및 오염에 대비하고 수액 박스 등 최대 200kg까지 적재할 수 있는 고중량 물품 이송을 위한 로봇 서비스를 제공합니다. 이를 위해 당사는 CHAMELEON에 센서 융합 기반의 SLAM 알고리즘을 통해 로봇 위치를 추정하고, 실시간 경로계획이 가능한 알고리즘을 개발합니다. 또한, 방역 주행을 위해 지정된 영역을 모두 커버하는 경로계획 기술을 구현합니다. 3D Depth 카메라와 2D LiDAR 센서 등 다양한 기술을 활용해 공간을 정확히 분석하여 사람 또는 장애물 등을 감지, 충돌을 피하고 경로 우회 또는 대기하도록 합니다. 특히 병원 침대, 링거 등의 장애물들이 카메라로 인식되면, 일정 거리를 유지하고 회피하는 기술을 적용하여 안전을 확보하였습니다.

병원은 다수의 로봇이 층간 이동을 하는 형태로 운영되므로 여러 층 및 전체 로봇의 상태를 고려하여 효율적인 경로를 계획하고 로봇 간 충돌을 방지하는 Fleet Management System이 필수적입니다.이에 당사는 여러 대의 엘리베이터를 동시에 고려하여 선택적으로 탑승할 수 있는 당사의 차별화된 기술을 개발합니다. 또한 로봇의 충돌을 원천적으로 차단하기 위하여 교차 구간에서 각 로봇이 서버의 승인을 얻지 못하면 정지하고, 원활한 로봇의 흐름을 위해 교차 구간 통과 전 미리 승인을 얻어 정지를 최소화하고 연속적인 주행이 가능하게 설계합니다. 당사는 2021년부터 건물 간 및 층간 등 복잡한 동선을 가진 광역 환경에서 서비스를 제공하여 12대의 로봇이 2025년까지 활발히 사용되었으나, 현재는 지속적인 유지보수의 부담으로 인해 중단된 상태입니다.

|

|

|

국립암센터 로봇 적용 사례 |

|

| 성남의료원(2021년) |

|

당사의 자율주행 S/W CHAMELEON은 성남의료원에서 회진 알림용으로 2대의 테스트 로봇에 적용되어 시범 운용됩니다. 로봇은 각 호실의 의사 도착 예정 시간을 확인하고, 회진 알림을 위해 해당 호실로 이동합니다. 해당 호실 도착 후 음성을 출력하고, 출발 위치로 복귀하여 자동 충전하는 기능을 보유하였습니다.

|

|

|

성남의료원 회진 알림용 로봇 적용 사례 |

|

위 병원로봇 서비스 이후 추가적인 병원물류서비스 도입을 위해 S병원 등과 협의 진행중에 있습니다.

■ 건물 내 배송 로봇(2022년~)

당사는 국립암센터에서 축적한 자율주행, 층간 이동, 엘리베이터 탑승 등의 기술 역량을 기반으로 국내 대기업 S사의 건물 내 택배 및 식음료 배송 PoC를 성공적으로 완료합니다. 임직원이 모바일 앱을 통해 식음료 주문을 하거나 택배 이송 요청을 하면 로봇이 식당 또는 문서 수발실에서 출발하여 보안 게이트를 통과하고 해당 층으로물품을 배송하는 서비스를 제공합니다. CHAMELEON의 정밀 도킹 기술을 이용한 다수의 택배 보관함에 도킹하는 기능, RFID tag를이용하여 보안 게이트의 문을 여는 기능, 엘리베이터 탑승 시 각종 예외 상황에대처하는 기능이 적용되어 원활한 주행을 수행합니다. 이러한 성공적 PoC 결과에도 불구하고, 상장 당시 예상했던 배송로봇 형태의 form factor는 수요 부족에 따라 개발을 종료하였습니다. 다만, 엘리베이터 및 자동문 연계를 포함한 건물 내 층간 이송 솔루션은 성공적으로 개발을 마무리 하였으며, 현재 청소로봇, 물류로봇 등에 적용하고 있습니다. 특히 당사의 CHAMELEON 및 CROMS 솔루션 내에도 엘리베이터 탑승 시나리오를 적용하여 로봇이 범용적으로 엘리베이터를 탑승하는 기능은 다양한 형태의 로봇에 적용할 수 있도록 준비되어 있고, 본 공시서류 제출일 전일 현재까지 확산에 집중하고 있습니다.

■ 로봇 직업 혁신센터 통합관제센터 및 모바일 로봇 서비스 공급(2021년~)

KIRO(구 RoTIC)의 로봇직업혁신센터 내에서 협동로봇, 산업로봇, 자율이동로봇을 포함한 총 8종 32대의 로봇을 연동한 관제 시스템 및 모바일 로봇 서비스를 구축하여로봇 전문인력 육성을 위한 교육기관 내 다종 다수 로봇 관리의 편의성을 확보하였습니다.

이후 2024년에 로봇직업혁신센터 스마트팩토리 관제시스템 고도화 (모바일로봇 관제시스템 구축 및 자율주행 소프트웨어 개발)를 수행하였으며, 이후 후속사업을 계속 진행중에 있습니다.

24년 사업은 로봇직업혁신센터(KIRO)에 신규 구축된 다수의 로봇 실습장비의 운영 상태 정보를 통합 취합하고, 관제시스템 기반의 운영 관리를 위한 소프트웨어 기능을 고도화하는 것을 목적으로 수행되었습니다. 구체적으로는 미연동 상태였던 로봇 실습장비를 관제시스템에 신규 연동하고, 대시보드·모니터링·데이터 다운로드 등의 핵심 기능을 개발하여 통합관제 환경을 완성하였습니다.

본 사업의 수행 내역은 기존 관제시스템의 기능 고도화와 미연동 로봇 실습장비의 관제시스템 신규 연동입니다. 세부 내용은 아래와 같습니다.

1. 관제시스템의 기능고도화

통합관제시스템에서 신규 연동된 교육 로봇의 모델을 등록하고, 장치별 구성 정보를 등록하여 실시간으로 모니터링할 수 있는 체계를 구현하였습니다. 모델 관리 기능에서는 모델별로 모니터링 가능한 인터페이스인 MODBUS IO 정보를 등록하도록 하였으며, 교육 로봇 관리 화면에서 장치 모델 구성에 따라 실제 인터페이스 정보(IP 주소, Port, MODBUS 주소 형식 및 주소)를 등록하면 자동으로 모니터링이 시작되도록 설계하였습니다. 이를 통해 관리자는 이기종 다수의 로봇 실습장비 상태를 단일 화면에서 통합 확인할 수 있게 되었으며, 장비별 운영 현황을 직관적으로 파악할 수 있는 대시보드 환경이 구축되었습니다.

아울러, 관제시스템에서 수집된 로봇 실습장비별 통계 데이터를 외부 소프트웨어에서도 활용할 수 있도록 정형화된 엑셀(.xlsx) 파일 형식으로 내보내기 기능을 구현하였습니다. 이를 통해 교육 운영 담당자는 장비별 가동 현황, 사용 통계 등의 데이터를 별도의 분석 환경에서 활용할 수 있게 되었습니다.

2. 미연동 로봇 실습장비 관제 시스템 연동

기존 통합관제시스템과 연동되지 않았던 총 8종의 로봇 실습장비를 신규 연동하였습니다. 각 장비의 제조사 및 프로토콜 특성에 맞추어 CC-Link Interface Card 장착, CCLink 케이블 연결, MODBUS 카드 설치 등의 하드웨어 작업과 PLC 프로그램 개발을 병행하여 수행하였습니다.

|

|

|

로봇 직업 혁신센터 내 croms 적용 로봇 서비스 사례 |

■ 6축 다관절로봇 실습장비B (야스카와)

외장 PLC-BOX 설치 및 로봇 콘트롤러와 CC-Link 연결

CC-Link Interface Card와 CCLink 케이블 연결 작업 완료 (로봇 3대)

MODBUS 카드와 로봇직업혁신센터 로봇망 네트워크 연결

PLC 프로그램 개발: 관제시스템 데이터 수집 가능하도록 개발 완료

■ 6축 다관절로봇 실습장비E (FANUC)

외장 PLC-BOX 설치 및 로봇 콘트롤러와 CC-Link 연결 (로봇 3대)

CC-Link Interface Card 및 CCLink 케이블 연결 작업 완료

MODBUS 카드와 로봇직업혁신센터 로봇망 네트워크 연결

PLC 프로그램 개발: 관제시스템 데이터 수집 가능하도록 개발 완료

■ 제조로봇 멀티무브 실습장비 (KUKA)

CC-Link Interface Card 납품 및 장착 (4식)

CC-Link Interface Card와 CCLink 케이블 연결 작업 완료

PLC-BOX 납품 (1식), 로봇 콘트롤러와 CC-Link 연결 및 네트워크 연결

PLC 프로그램 개발: 관제시스템 데이터 수집 가능하도록 개발 완료

■ Spot 용접 실습장비 (HD현대로보틱스)

로봇 3대의 PLC 각각에 MODBUS 카드 설치 (2식 납품, 1식 재고 활용)

PLC 프로그램 개발: 관제시스템 데이터 수집 가능하도록 개발 완료

■ 레이저 용접&커팅 시스템 (KUKA)

MODBUS 카드 납품 및 장착 (2식)

CC-Link Interface Card와 CCLink 케이블 연결 작업 완료 (로봇 2대)

로봇 콘트롤러와 CC-Link 연결 및 MODBUS 카드와 네트워크 연결

PLC 프로그램 개발: 관제시스템 데이터 수집 가능하도록 개발 완료

■ 협동로봇 실습장비E (레인보우로보틱스)

관제시스템 연동 완료

■ Arc 용접 실습장비 (뉴로메카)

관제시스템 연동 완료

■ 첨단 협업 시스템 (뉴로메카)

관제시스템 연동 완료

본 사업을 통해 로봇직업혁신센터 내 이기종 로봇 실습장비 8종이 통합관제시스템에 성공적으로 연동되었으며, 대시보드·모니터링·데이터 다운로드·메뉴 관리 등 핵심 운영 기능의 고도화가 완료되었습니다.

■ 산업용 로봇(2021년~)

제조공장, 물류센터와 같은 산업 현장에서의 자율주행 S/W에 대한 수요가 증가함에 따라 고정밀 주행, 장시간 안정성 등 자율주행 S/W에 대한 요구 성능의 수준이 점차 높아짐. 특히 서비스 로봇은 주로 목적지까지 경로를 계산하고 장애물을 회피하여 자율적으로 이동하는 반면, 산업용 로봇은 이동 경로가 사전에 정의되는 등 필요로 하는 기술적 요구사항이 상이합니다. 이에 당사가 보유한 위치추정, 경로계획, 모션 제어 등의 기술 역량을 기반으로 산업 현장에 적합한 고성능 주행 알고리즘으로 CHAMELEON을 업그레이드합니다. 업그레이드된 CHAMELEON은 현재 로봇 H/W 플랫폼 전문 기업인 국내 T사, R사, M사, G사 등에 산업용 이동로봇을 위한 자율주행 S/W로 납품되어 산업 현장에 적용되고 있습니다. 특히 2025년 이후에는 라이다 기반의 SLAM에 추가하여 Vision 기반의 SLAM 기능을 적용하여 H사 S사 등에 적용한 사례가 있습니다.

■ 방역 로봇(2022년~)

COVID-19 팬데믹으로 인해 공공기관, 병원 등 다중이용시설에서 방역이 중요한 이슈로 부상하였고, UV를 이용한 살균 및 공기 청정 기능을 갖춘 이동로봇에 대한 수요가 급증합니다. 당사는 국립암센터에서 방역 로봇을 운용하며 쌓은 노하우를 기반으로 방역 구역을 모두 커버할 수 있는 경로계획 기술과 방역 구역 사이를 자율적으로 이동하는 주행 기술 등을 개발하여 CHAMELEON에 추가로 적용합니다. 현재 국내 대기업 H사 등의 방역 로봇에 수백 Copy 이상의 S/W가 적용되었습니다. 하지만 COVID-19 팬데믹이 종료됨에 따라 현재 방역로봇 form factor의 수요가 없는 상태이며, 해당 로봇을 제조하던 국내 대기업 H사는 해당 모델 생산을 잠정적으로 중단하였습니다. 이에 따라 해당 형태의 로봇 서비스는 확대되고 있지 않은 상태입니다.

■ 서빙 로봇(2022년~)

서빙 로봇은 음식물을 쏟지 않도록 부드러운 주행이 요구되는 특징이 있으나, 일반적으로 서빙에 활용되는 이륜 차동형 구동(Two-wheel differential drive) 로봇은 부드러운 주행을 구현하기에 적합하지 않은 구조입니다.당사는 이러한 제약사항을 극복하기 위해 이륜 차동형 구동 로봇의 기구학적 특징을 고려한 부드러운 경로계획 및 모션 제어를 구현합니다. 해당 기능이 탑재된 CHAMELEON은 일반 주행뿐만 아니라 장애물을 회피할 때에도 부드러운 제어가 가능합니다.

음식점, 카페 등의 환경은 의자, 테이블, 손님 등 움직이는 객체가 다수 존재합니다. 통상적인 위치추정 알고리즘은 동적 환경에서 로봇의 위치 추정에 오차가 증가하는 문제가 쉽게 발생할 수 있지만, 당사는 LiDAR 데이터에서 해당 환경에 이동 가능 물체에 대한 부분을 필터링하는 기술을 개발하여 움직이는 물체에 대한 위치추정 안정성을 향상합니다. 해당 기능이 탑재된 당사의 CHAMELEON은 국내 대기업 H사 등의 서빙 로봇에 적용되었지만, 국내 대기업 H사는 시장 수요 둔화로 인해 사업을 완전히 중단한 상태이며, 이에 따라 당사의 해당 사업도 중단된 상태입니다.

■ 주차 로봇(2023년~)

주차 로봇은 낮은 차량 하부로 진입후 차량을 리프팅하여 차량을 이동하는 로봇으로 다양한 차량의 형태와 크기를 정확히 감지하여 이동시켜야 하고 특히 사고없이 고가의 사용자 소유 차량을 이동하여 주차하여야 하므로 정확도와 안정성이 가장 중요한 로봇임 당사의 기술로 M사의 주차로봇을 구축 완료하였으며 24년 CES에 오픈 하였으며 상장 당시 상용화를 함께 진행하려고 계획하였습니다. 다만, 상장 이후 M사는 독자적으로 주차로봇 상용화하는 방향으로 내부 사업계획을 변경하였으며, 이에 본 공시서류 제출일 전일 현재까지 당사와 함께 추가적으로 주차로봇 구축한 사례는 없습니다.

■ 청소 로봇(2025년~)

당사는 싱가포르 소재 청소로봇 전문 제조사 LIONSBOT의 하드웨어에 당사의 자율주행 소프트웨어 기술 및 E/V 연동 기술을 결합한 구독형 청소로봇 서비스를 제공하고 있습니다.

당사의 청소로봇 서비스는 업계 최고 수준의 미화 전문가와 함께 컨설팅부터 유지보수까지 전 과정을 책임지는 통합 서비스 체계를 갖추고 있습니다. 주요 특화 서비스로는 청소로봇 업계 최초의 엘리베이터(E/V) 및 자동문 연동 서비스, 고장으로 인해 1일 이상 사용이 불가한 경우 해당 일수만큼 계약기간을 연장하는 비가동 보상 서비스, 그리고 최소 12개월부터 원하는 기간만큼 동일한 월 사용료로 이용 가능하며 무상 보증, 분기 정기점검, 소모품 교체, 통신료가 포함된 Full Care 구독 계약 서비스를 운영하고 있습니다.

또한 누적 4,000대 이상의 청소장비 판매 이력을 보유한 파트너사 협업을 통해 전국 유지보수 네트워크를 구축하고 있으며, 직영 3개소(중부·호남·영남), 대리점 22개사, 특판점 4개사, 취급점 4개사를 포함한 광범위한 서비스망을 운영 중입니다.

당사의 주력 제품인 LIONSBOT R3 SCP는 공구 없이 배관 및 공압품을 외부에서 직접 교체할 수 있는 Tool Free Maintenance 구조를 채택하여 유지관리 편의성을 높였으며, 학습 기반 동적 장애물 맵 업데이트 기능을 적용하여 빠른 경로 계획 및 복구를 통해 실질적인 청소 효율을 향상시켰습니다. 당사 R3 SCP의 자율청소 효율은 시간당 약 386평으로, 경쟁사 G사 중형 장비(약 168평/시간) 대비 약 2.3배 높은 수준이며, 수동청소 모드에서도 시간당 약 284평으로 G사 소형 장비(약 100평/시간) 대비 우월한 성능을 나타냅니다.

당사의 E/V 연동 기술은 승강기를 직접 제어하는 방식으로, 제조사 및 모델에 관계없이 연동이 가능한 것이 핵심 경쟁력입니다. 기존 기술 대비 초기 구축비용이 약 350만 원으로 기존 방식(약 1,000만 원)의 35% 수준에 불과하며, 별도의 플랫폼 이용료(기존 월 10만 원)가 발생하지 않습니다. 당사의 CROMS(Cloud Robot Management System) 플랫폼을 통해 로봇과 승강기를 통합 관리하며, EV 탑승 전용 내비게이션을 자체 개발하여 운영하고 있습니다.

아울러 당사는 청소로봇 업계 최초로 KS B 7317(이동 로봇의 엘리베이터 탑승을 위한 안전 요구사항 및 시험방법) 시험평가를 완료하고 특허를 출원하였으며, 한국로봇산업진흥원(KIRIA)으로부터 R3 Vac 및 R3 Scrub Pro 모델에 대한 엘리베이터 탑승 로봇 안전성 평가 확인서를 발급받아 기술 신뢰성을 공식적으로 인증받았습니다.

대표 제품인 R3 Scrub Pro는 본체 크기 57×64×83cm, 무게 86kg의 습건식 청소 방식을 채용하였으며, 3D 카메라 5개, 초음파 센서 10개, LCD 디스플레이, Dot Matrix Display를 탑재하여 정밀한 장애물 감지 및 낙하 방지 기능을 갖추고 있습니다. 청소 효율은 평균 시간당 500~800㎡(150~240평), 최대 시간당 790~1,317㎡(240~400평)이며, 정수/폐수 탱크 용량은 각각 21L/24L, 운행시간은 2.5~3.5시간, 충전시간은 2시간입니다. 배관·밸브 외부 노출, 마그네틱 커버, 호퍼 적용, 자동급배수 기능이 기본 사양으로 포함되어 있습니다.

■ 요양원 순찰로봇(2025년~)

당사는 Orionstar Mini 로봇을 기반으로 요양병원 특화 AI 순찰·안내 서비스를 개발하여 상용화하였습니다. 요양병원 특화 AI 순찰·안내 서비스는 요양병원 내 지속적으로 발생하는 낙상 사고 예방과 야간 시간대 인력 부족으로 인한 구조적 안전 문제를 해소하기 위해 설계된 완전 자율주행 기반의 스마트 안내·순찰 로봇입니다.

Orionstar Mini는 본체 크기 41×41×100cm, 무게 21kg이며, 최대 1.0m/sec의 자율주행 속도를 지원합니다. LTE 및 Wi-Fi 연결을 통해 실시간 통신이 가능하며, 자동충전 방식으로 운영되고 충전시간은 5시간, 1회 충전 시 최대 12시간 연속 동작이 가능합니다. 최소 55cm 폭의 좁은 복도에서도 원활한 주행이 가능하며, 라이다(Lidar), TOF, 범퍼 등 다양한 센서와 4,800만 화소 고화질 카메라광각 듀얼 카메라, 14인치 HD 디스플레이를 탑재하고 있습니다. SDK 개발 문서를 제공하는 오픈 플랫폼 구조를 채택하고 있으며, 에스코트 및 도슨트 기능을 부가옵션으로 지원합니다.

주요 기능으로는 주변 환경을 인식하여 낙상 또는 이상 움직임을 자동 감지하는 상황 인식 기능, 설정한 스케줄에 따라 순찰·안내를 자동으로 실행하는 스케줄 기반 자동 운영 기능, 사람이 많은 복도에서도 최적 주행 경로를 설정하는 경로 최적화 기능, 고령자도 쉽게 이해할 수 있도록 음성과 디스플레이를 병행하는 음성 및 시각 안내 기능이 있습니다.

본 서비스는 스케줄 기반 순찰 기능, 사진 촬영 및 AI 이미지 분석을 통한 낙상·쓰러짐 감지, 이벤트 발생 시 카카오톡 메시지를 통한 근무자 알람 전송, 이미지 뷰어 및 근무자 관리 페이지 제공 등을 핵심 기능으로 구성하고 있습니다.

서비스 운영 시나리오는 다음과 같습니다. 순찰 로봇이 사전에 지정된 루트를 따라 순회하며 복도 및 각 병실을 순차적으로 사진 촬영하고, 촬영된 이미지를 서버로 전송하여 AI 분석을 수행합니다. 분석 결과 낙상 또는 쓰러짐이 감지될 경우 즉시 담당 근무자에게 알람을 발송하여 신속한 현장 대응이 이루어지도록 합니다.

AI 이미지 분석 기술의 적용 범위는 현재 사람의 유무 판독 및 쓰러짐 유무 판독 기능을 기본으로 제공하고 있으며, 향후 침대 낙상 여부 판독 및 근무복·환자복 구분 판독 기능으로 고도화할 계획입니다.

본 서비스의 기대 효과로는 낙상 발생 시 신속한 대처를 통한 의료사고 감소, 야간 인력 부족으로 인한 요양보호사 인력 수급 문제 지원 및 업무 강도 완화가 있습니다. 아울러 당사는 요양시설을 대상으로 시범 운영을 진행하고 있으며, 요양시설 내 기존 시스템과의 연계를 통해 통합 안전관리 체계 구축을 추진하고 있습니다.

운영 모드는 주간 안내 모드와 야간 순찰 모드로 구분됩니다. 주간 안내 모드에서는 병동을 순회하며 안전수칙 및 성희롱 예방 메시지를 방송하고, 음성과 디스플레이 영상을 병행하여 효과적인 안내를 제공하며, 안내 스케줄 기능 및 공지를 자동 송출합니다. 이를 통해 환자 교육 및 주간 방송 자동화, 반복 업무 효율화 및 병원 전체의 안전 인식 향상 효과를 기대할 수 있습니다. 야간 순찰 모드에서는 병원 복도를 자율 순찰하며 낙상자 및 야간 외출자를 감지하고, 이상 상황 감지 시 실시간으로 관리자에게 알림을 전송하며, 계단·엘리베이터 앞 등 위험 구역을 중심 경로로 지정하여 집중 순찰할 수 있습니다. 이를 통해 24시간 환자 모니터링 체계를 구축하고 응급상황을 조기에 예방하며 간호사 업무 부담을 경감하는 효과가 있습니다.

아울러 당사는 Mini에 이미지 분석 기능과 스케줄 연동 자동 알림 서비스를 특화 서비스로 제공하고 있습니다. 스케줄에 맞게 근무자를 등록하면 시간별로 담당 근무자에게 알림을 자동 발송하여 누락 없는 사고 예방이 가능하며, 이미지 분석 기능을 통해 낙상 사고 또는 이상 행동 등 위험 상황 발생 시 즉시 알림으로 빠른 대응이 가능하고 사각지대를 최소화할 수 있습니다.

■ 물류로봇(2022년~)

(후략)

(주2) 정정 전

(전략)

| [상장 당시 추정 실적 대비 실제 실적의 괴리율] |

| (단위: 백만원, %) |

| 추정대상 |

계정과목 |

예측치 |

실적치 |

예측치 달성

여부 |

괴리율 |

2025년

(연결) |

매출액 |

65,362 |

41,406 |

미달성 |

36.65% |

| 영업이익 |

4,602 |

-3,181 |

미달성 |

169.12% |

| 당기순이익 |

4,968 |

-2,150 |

미달성 |

143.28% |

2024년

(연결) |

매출액 |

38,138 |

33,395 |

미달성 |

12.44% |

| 영업이익 |

-1,801 |

-7,491 |

미달성 |

315.93% |

| 당기순이익 |

-1,356 |

-6,729 |

미달성 |

396.25% |

| 주1) 괴리율은 '(예측치-실적치) / 예측치(절대값)'로 산정된 비율입니다. |

| 출처: 당사 제공 |

(중략)

한편, 영업이익 및 당기순이익의 경우 매출 확대를 전제로 선제적으로 투입된 인력 및 R&D 비용 등 고정비 부담이 지속된 가운데 매출이 예상 대비 크게 하회함에 따라 규모의 경제 효과를 달성하지 못하였고, 이에 따라 영업이익은 -3,181백만원으로 적자 전환되며 큰 폭의 괴리가 발생하였습니다. 당기순이익 역시 영업손실 확대의 영향으로 -2,150백만원의 손실을 기록하며 괴리가 확대되었습니다.

(중략)

| [안내로봇 관련 추정 매출액] |

| (단위: 백만원) |

| 고객사 |

사업명 |

2025년추정매출 |

2025년 실제 매출 |

2024년추정매출 |

2024년 실제 매출 |

| M기관 |

박물관 안내로봇 서비스 제공 |

1,076 |

1,090 |

909 |

909 |

| 기관/지자체 |

안내로봇 유지보수 사업 |

507 |

463 |

483 |

1,079 |

| 대리점/파트너 |

안내로봇 서비스 공급사업 |

655 |

320 |

473 |

731 |

| 박물관 등 |

안내로봇 서비스 공급사업 |

680 |

430 |

665 |

631 |

| 대형병원 등 |

안내로봇 RaaS 공급사업 |

1,532 |

10 |

1,021 |

- |

| 소계 |

4,450 |

2,313 |

3,551 |

3,351 |

| [배송로봇 관련 추정 매출액] |

| (단위: 백만원) |

| 고객사 |

사업명 |

2025년추정매출 |

2025년 실제 매출 |

2024년추정매출 |

2024년 실제 매출 |

| K연구원 |

로봇 운영 플랫폼 구축 및

고도화 |

290 |

- |

953 |

682 |

| L사 |

스마트시티 배송서비스 |

1,845 |

- |

- |

- |

| 병원 외 |

배송로봇 서비스 공급 |

450 |

151 |

454 |

333 |

| 호텔 외 |

층간배송 로봇 RaaS사업 |

1,800 |

- |

- |

- |

| 소계 |

4,385 |

151 |

1,407 |

1,015 |

| [순찰로봇 관련 추정 매출액] |

| (단위: 백만원) |

| 고객사 |

사업명 |

2025년추정매출 |

2025년 실제 매출 |

2024년추정매출 |

2024년 실제 매출 |

| H그룹 |

SPOT 추가 공급 및 고도화 |

2,952 |

2,441 |

2,672 |

3,004 |

| E사 |

사우디/카타르 현지 SPOT 공급 및 유지보수 |

807 |

445 |

758 |

395 |

| M사 |

건설현장 점검 자동화 및 유지보수 |

522 |

- |

480 |

682 |

| P사 |

철길숲 순찰로봇 |

600 |

- |

492 |

- |

| S사 |

제조공장 점검 자동화 |

600 |

1,640 |

- |

45 |

| 발전소 |

변전소 및 발전시설 점검순찰 자동화 |

600 |

469 |

- |

- |

| J요양원 외 |

요양원 순찰로봇 |

- |

56 |

- |

- |

| 기타 |

2,131 |

2,715 |

2,826 |

3,640 |

| 소계 |

8,212 |

7,766 |

7,228 |

7,765 |

| [제조물류 및 유통물류 관련 추정 매출액] |

| (단위: 백만원) |

| 구분 |

주요공급사 |

2025년추정매출 |

2025년 실제 매출 |

2024년추정매출 |

2024년 실제 매출 |

| 가전 |

L전자, S전자, W사, H사, |

200 |

35 |

540 |

1,457 |

| 배터리/중장비 |

L사, S사, A사, S중공업, H사, N사 |

4,800 |

297 |

3,323 |

4,579 |

| 자동차 |

D사, K사, M사, I사, H사 |

3,265 |

1,459 |

1,762 |

405 |

| 생활/공급 |

K기관, K원, A사 |

3,000 |

3,375 |

- |

1,337 |

| 기타제조 |

K사, L사, N사, A사,Y사, T 사, H사 |

1,446 |

4,653 |

1,389 |

2,505 |

| 소계 |

12,711 |

9,820 |

7,014 |

10,283 |

| 고객사 |

사업명 |

2025년추정매출 |

2025년 실제 매출 |

2024년추정매출 |

2024년 실제 매출 |

| G기관 외 |

청소/방역로봇 구축사업 |

450 |

- |

411 |

344 |

| 대리점/파트너 |

청소/방역로봇 서비스 공급 |

880 |

- |

- |

- |

| 신규 영업기회 |

청소/방역로봇

RaaS 공급사업 |

1,500 |

354 |

- |

- |

| 소계 |

2,830 |

354 |

411 |

344 |

| 구분 |

고객사명 |

2025년추정매출 |

2025년 실제 매출 |

2024년추정매출 |

2024년 실제 매출 |

| 라이선스 |

TR사, HR사, S전지, S사 등 |

5,057 |

919 |

3,720 |

236 |

| 소계 |

5,057 |

919 |

3,720 |

236 |

(중략)

| [자회사 로아스 매출 추정액] |

| (단위: 백만원) |

| 구분 |

주요고객사 |

2025년

(추정매출) |

2025년

(실제매출) |

2024년

(추정매출) |

2024년

(실제매출) |

| 외부 매출 |

아카데미 연구용시장 로봇 유통 |

한국과학기술원, 서울대학교, 한국전자기술연구원,

한양대학교, 한국과학기술연구원, 한국기계연구원 등 |

9,817 |

13,271 |

7,560 |

7,928 |

| 산업자동화 로봇솔루션 유통 |

AMR 솔루션: LH마트, A사, CD사, M사, W사 등 |

6,520 |

4,820 |

4,000 |

2,730 |

| 협동로봇 솔루션: SD사, DH사, SW사, KR사, NS사, J사 등 |

| 자동화설비: MT사, DLS사 등 |

| 모바일로봇 OEM/ODM서비스: L사, H사 등 |

| 내부매출 |

내부 거래 (클로봇 <-> 로아스) |

14,200 |

9,658 |

9,840 |

7,112 |

| 합계 |

30,537 |

27,749 |

21,400 |

17,770 |

(주2) 정정 후

(전략)

| [상장 당시 추정 실적 대비 실제 실적의 괴리율] |

| (단위: 백만원, %) |

| 추정대상 |

계정과목 |

예측치 |

실적치 |

예측치 달성

여부 |

괴리율 |

2026년

(연결) |

매출액 |

87,941 |

- |

- |

- |

| 영업이익 |

12,953 |

- |

- |

- |

| 당기순이익 |

13,118 |

- |

- |

- |

2025년

(연결) |

매출액 |

65,362 |

41,406 |

미달성 |

36.65% |

| 영업이익 |

4,602 |

-3,181 |

미달성 |

169.12% |

| 당기순이익 |

4,968 |

-2,150 |

미달성 |

143.28% |

2024년

(연결) |

매출액 |

38,138 |

33,395 |

미달성 |

12.44% |

| 영업이익 |

-1,801 |

-7,491 |

미달성 |

315.93% |

| 당기순이익 |

-1,356 |

-6,729 |

미달성 |

396.25% |

| 주1) 괴리율은 '(예측치-실적치) / 예측치(절대값)'로 산정된 비율입니다. |

| 출처: 당사 제공 |

(중략)

한편, 영업이익 및 당기순이익의 경우 매출 확대를 전제로 선제적으로 투입된 인력 및 R&D 비용 등 고정비 부담이 지속된 가운데 매출이 예상 대비 크게 하회함에 따라 규모의 경제 효과를 달성하지 못하였고, 이에 따라 영업이익은 -3,181백만원으로 적자 전환되며 큰 폭의 괴리가 발생하였습니다.

특히, 당사의 2025년 기준 인건비 및 제경비 등 고정비성 지출 규모는 약 15,182백만원 수준으로, 한계이익률을 고려한 손익분기점(BEP) 달성을 위해서는 약 47,339백만원 이상의 매출이 요구되는 구조입니다. 그러나 41,406백만원 실적을 달성하면서 고정비를 충분히 흡수하지 못함에 따라 규모의 경제 효과가 실현되지 못하였고, 이로 인해 영업손실이 발생하였습니다.

당기순이익 역시 영업손실 확대의 영향으로 -2,150백만원의 손실을 기록하며 괴리가 확대되었습니다.

(중략)

| [안내로봇 관련 추정 매출액] |

| (단위: 백만원) |

| 고객사 |

사업명 |

2026년추정매출 |

2025년추정매출 |

2025년 실제 매출 |

2024년추정매출 |

2024년 실제 매출 |

| M기관 |

박물관 안내로봇 서비스 제공 |

1,146 |

1,076 |

1,090 |

909 |

909 |

| 기관/지자체 |

안내로봇 유지보수 사업 |

581 |

507 |

463 |

483 |

1,079 |

| 대리점/파트너 |

안내로봇 서비스 공급사업 |

883 |

655 |

320 |

473 |

731 |

| 박물관 등 |

안내로봇 서비스 공급사업 |

975 |

680 |

430 |

665 |

631 |

| 대형병원 등 |

안내로봇 RaaS 공급사업 |

2,295 |

1,532 |

10 |

1,021 |

- |

| 소계 |

5,880 |

4,450 |

2,313 |

3,551 |

3,351 |

| [배송로봇 관련 추정 매출액] |

| (단위: 백만원) |

| 고객사 |

사업명 |

2026년추정매출 |

2025년추정매출 |

2025년 실제 매출 |

2024년추정매출 |

2024년 실제 매출 |

| K연구원 |

로봇 운영 플랫폼 구축 및

고도화 |

45 |

290 |

- |

953 |

682 |

| L사 |

스마트시티 배송서비스 |

2,768 |

1,845 |

- |

- |

- |

| 병원 외 |

배송로봇 서비스 공급 |

675 |

450 |

151 |

454 |

333 |

| 호텔 외 |

층간배송 로봇 RaaS사업 |

2,430 |

1,800 |

- |

- |

- |

| 소계 |

6,308 |

4,385 |

151 |

1,407 |

1,015 |

| [순찰로봇 관련 추정 매출액] |

| (단위: 백만원) |

| 고객사 |

사업명 |

2026년추정매출 |

2025년추정매출 |

2025년 실제 매출 |

2024년추정매출 |

2024년 실제 매출 |

| H그룹 |

SPOT 추가 공급 및 고도화 |

3,147 |

2,952 |

2,441 |

2,672 |

3,004 |

| E사 |

사우디/카타르 현지 SPOT 공급 및 유지보수 |

1,007 |

807 |

445 |

758 |

395 |

| M사 |

건설현장 점검 자동화 및 유지보수 |

972 |

522 |

- |

480 |

682 |

| P사 |

철길숲 순찰로봇 |

900 |

600 |

- |

492 |

- |

| S사 |

제조공장 점검 자동화 |

1,600 |

600 |

1,640 |

- |

45 |

| 발전소 |

변전소 및 발전시설 점검순찰 자동화 |

1,600 |

600 |

469 |

- |

- |

| J요양원 외 |

요양원 순찰로봇 |

- |

- |

56 |

- |

- |

| 기타 |

3,121 |

2,131 |

2,715 |

2,826 |

3,640 |

| 소계 |

12,347 |

8,212 |

7,766 |

7,228 |

7,765 |

| [제조물류 및 유통물류 관련 추정 매출액] |

| (단위: 백만원) |

| 구분 |

주요공급사 |

2026년추정매출 |

2025년추정매출 |

2025년 실제 매출 |

2024년추정매출 |

2024년 실제 매출 |

| 가전 |

L전자, S전자, W사, H사, |

838 |

200 |

35 |

540 |

1,457 |

| 배터리/중장비 |

L사, S사, A사, S중공업, H사, N사 |

4,750 |

4,800 |

297 |

3,323 |

4,579 |

| 자동차 |

D사, K사, M사, I사, H사 |

4,855 |

3,265 |

1,459 |

1,762 |

405 |

| 생활/공급 |

K기관, K원, A사 |

2,000 |

3,000 |

3,375 |

- |

1,337 |

| 기타제조 |

K사, L사, N사, A사,Y사, T 사, H사 |

4,132 |

1,446 |

4,653 |

1,389 |

2,505 |

| 소계 |

15,575 |

12,711 |

9,820 |

7,014 |

10,283 |

| 고객사 |

사업명 |

2026년추정매출 |

2025년추정매출 |

2025년 실제 매출 |

2024년추정매출 |

2024년 실제 매출 |

| G기관 외 |

청소/방역로봇 구축사업 |

675 |

450 |

- |

411 |

344 |

| 대리점/파트너 |

청소/방역로봇 서비스 공급 |

1,350 |

880 |

- |

- |

- |

| 신규 영업기회 |

청소/방역로봇

RaaS 공급사업 |

1,980 |

1,500 |

354 |

- |

- |

| 소계 |

4,005 |

2,830 |

354 |

411 |

344 |

| 구분 |

고객사명 |

2026년추정매출 |

2025년추정매출 |

2025년 실제 매출 |

2024년추정매출 |

2024년 실제 매출 |

| 라이선스 |

TR사, HR사, S전지, S사 등 |

9,135 |

5,057 |

919 |

3,720 |

236 |

| 소계 |

9,135 |

5,057 |

919 |

3,720 |

236 |

(중략)

| [자회사 로아스 매출 추정액] |

| (단위: 백만원) |

| 구분 |

주요고객사 |

2026년

(추정매출) |

2025년

(추정매출) |

2025년

(실제매출) |

2024년

(추정매출) |

2024년

(실제매출) |

| 외부 매출 |

아카데미 연구용시장 로봇 유통 |

한국과학기술원, 서울대학교, 한국전자기술연구원,

한양대학교, 한국과학기술연구원, 한국기계연구원 등 |

12,000 |

9,817 |

13,271 |

7,560 |

7,928 |

| 산업자동화 로봇솔루션 유통 |

AMR 솔루션: LH마트, A사, CD사, M사, W사 등 |

8,000 |

6,520 |

4,820 |

4,000 |

2,730 |

| 협동로봇 솔루션: SD사, DH사, SW사, KR사, NS사, J사 등 |

| 자동화설비: MT사, DLS사 등 |

| 모바일로봇 OEM/ODM서비스: L사, H사 등 |

| 내부매출 |

내부 거래 (클로봇 <-> 로아스) |

21,000 |

14,200 |

9,658 |

9,840 |

7,112 |

| 합계 |

41,000 |

30,537 |

27,749 |

21,400 |

17,770 |

상기와 같이 상장 당시 기재한 당사의 2026년 매출 품목 별 추정매출을 기재하였습니다. 당사의 2026년 1분기 실제 매출은 2026년 1분기보고서 제출 이후 본 공시서류에 실제매출을 기재할 예정이며, 2026년 추정매출을 분기단위로 환산하여 비교할 계획입니다. 한편, 당사의 2026년 온기 추정매출에 대한 달성 가능성을 확인하기 위한 수주실적 등과 관련된 자세한 사항은 '제1부 모집 또는 매출에 관한 사항 - III. 투자위험요소 - '2. 회사위험 - 마. 현금흐름 관련 위험'의 [향후 자금수지 계획표] 및 [각 사업부 매출 확대 전략] 등을 참고하시기 바랍니다.

(주3) 정정 전

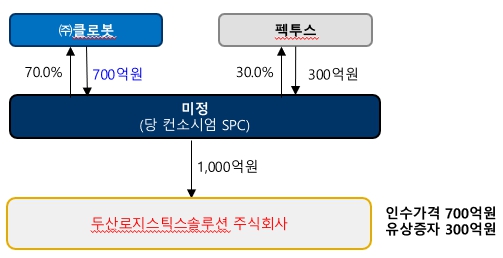

당사와 펙투스컴퍼니 주식회사는 컨소시엄(이하 "당 컨소시엄")을 구성하고 합작 법인(이하 “SPC”)을 설립하여 주식회사 두산(이하 “매도인”)으로부터 두산로지스틱스솔루션 주식회사(이하 "대상회사") 발행 보통주식 412,428주(발행주식총수의 100%)를 매수하는 거래를 추진 중입니다. 당 컨소시엄은 대상회사 발행 보통주식 전부의 매매거래에 관한 매매대금 700억원(이하 "본건 거래1.")과 주식매매거래 종결 이후 대상회사에 대한 유상증자를 통한 발행 신주인수거래에 관한 신주인수대금 300억원(이하 "본건 거래2.")에 따라 총 1,000억원으로 대상회사를 인수할 계획입니다. 당 컨소시엄은 2026년 3월 30일부터 재무(FDD) 및 회계(Valuation), 세무(TDD) 실사와 법률실사(LDD)를 실시 중이며, 2026년 4월 6일 사업 실사(CDD)를 시작하여 2026년 4월 말 ~ 5월 초에 매도인에게 구속력 있는 제안서를 제출할 예정입니다. 2026년 5월말에는 주식매매계약서 체결, 2026년 6월 인수 목적의 SPC 설립하여 2026년 6월 말 ~ 8월 초까지 최종 매매대금 납입 및 거래를 종결할 예정입니다.

한편, 본 공시서류 제출일 전일 현재 본건 거래1.과 관련된 실사가 진행되고 있는 바 본 위험에 기재한 인수구조, 인수조건 등 확정되지 않았습니다. 명확히 하면, 당사 및 펙투스컴퍼니, 매각회사 간의 협의 결과에 따라 본건 거래1. 및 본건 거래 2.의 비율이 변경될 수 있으며, 인수지분율 당사 70%, 펙투스컴퍼니 주식회사 30%도 변경될 수 있습니다. 당사는 금번 인수의 구조 및 조건이 구체화될 경우 본 공시서류에 변경된 내용을 반영할 계획입니다.

| 구분 |

내용 |

| 회사명 |

두산로지스틱스솔루션 주식회사 |

| 업종 |

컴퓨터시스템 통합 자문 및 구축 서비스업 |

| 주요사업 |

- 컨설팅&엔지니어링: 물류 컨설팅 및 자동화 설계

- 물류자동화 (SI): 자동화 물류센터 End-to-end 구축

- 물류 IT (SW): 시스템 통합제어 및 재고운영 최적화

- 기술 지원: 사후 관리 및 유지보수 서비스 |

| 인수지분율 |

100.0%

- 당사 70.0%

- 펙투스컴퍼니 주식회사 30.0% |

| 인수형태 |

당 컨소시엄이 설립한 인수목적SPC를 통해 지분인수 |

| 총 인수금액 |

100,000,000,000원(본건 거래1. 700억원, 본건 거래2. 300억원) |

| 당사 인수금액 |

70,000,000,000원 |

| 재무적 투자자(FI) 투자금액 |

30,000,000,000원 |

| 주식매매계약 체결시기 |

2026년 5월 말 |

| 주식 취득예정일 |

2026년 6월 말 ~ 8월 초 |

출처: 당사 제공

주) 위 내용은 실사 진행 경과 및 매도인과의 협의에 따라 변경될 수 있습니다. |

당 컨소시엄은 본건 거래1.과 관련하여 2026년 3월 18일 매도인측으로부터 우선협상대상자로 선정되었습니다. 당사는 배타적 협상기간 동안 우선협상대상자로서 독점적인 협상권을 가진 후 매도인과의 협상을 통해 2025년 5월 말 주식매매계약을 체결할 예정입니다.

|

|

당 컨소시엄 인수구조 도식 |

당사는 본 유상증자를 통해 조달한 2,000억원 중 700억원을 본건 거래1. 매매대금 및 본건 거래2.의 납입대금으로 사용할 예정입니다. 향후 금번 유상증자의 공모 진행과정에서 확정 발행가액을 기준으로 한 모집총액이 감소하더라도 본건 거래1.의 매매대금과 본건 거래2.의 납입대금으로 사용 예정인 700억원은 유지할 예정이며, 모집총액이 과도하게 하락하여 700억원을 하회할 경우 당사는 보유 현금으로 인수를 위한 대금을 지급할 계획입니다.

당사와 함께 당 컨소시엄을 구성하는 펙투스컴퍼니 주식회사는 자본시장과 금융투자업에 관한 법률 제249조의15에 따라 금융감독원에 2023년 10월 등록된 기관 전용 사모집합투자기구의 업무집행사원으로, 설립 이후 현재까지 누적 운용자산(AUM)은 약 1,600억원입니다. 펙투스컴퍼니 주식회사는 본 공시서류 제출일 전일 현재 기준 본건 거래1. 매매대금 및 본건 거래2.의 납입대금으로 사용 계획인 300억원에 대해 펙투스컴퍼니가 설립한 펀드들에 기 참여한 LP(출자자)로부터 PEF의 출자금을 조달할 계획이며, 본건 거래1. 및 본건 거래2.의 거래 종결을 위해 인수금융 등 대출 시장을 통한 자금 조달은 고려하고 있지 않은 것으로 파악하고 있습니다.

상기한 SPC 설립 등 인수 형태는 확정된 인수구조는 아님에 따라 당 컨소시엄 구성원의 협의 과정 중 변동될 가능성이 있습니다. 그러나 어떠한 인수구조에서든지 당사는 대상회사를 실질 지배하여 거래 종결 시점에 당사의 연결 종속회사로 편입할 예정입니다. 당사는 해당 내용과 관련하여 주식매매계약서 체결시점에 공동투자계약서도 체결하여 향후 대상회사의 경영에 관한 사항 및 지분양수도 관련 합의사항 등 각 구성원의 권리 및 의무를 명확히 할 예정입니다.

한편 당사는 매도인인 두산에 대하여 2026년 3월 인수 참여를 위한 구속력 없는 인수의향서(Non-binding LOI)를 제출하였으며, 동 인수의향서에는 참고 목적의 인수가액으로 약 700억원 수준을 제시하였습니다. 해당 인수가액은 당사 및 컨소시엄 참여자인 팩투스컴퍼니㈜와의 협의를 통해 산정된 것으로, DLS의 2025년 상각전영업이익(EBITDA)을 기초로 과거 비경상적 손익, 인수 이후 절감 가능 비용, 기타 정상화 조정사항 등을 반영한 조정 EBITDA에 동종업계의 EV/EBITDA 배수 및 경영권 프리미엄을 적용하는 방식으로 도출되었습니다.

다만, 상기 인수가액은 예비적·비구속적 제안 수준의 금액으로, 향후 실사 결과, 매도인과의 협상, 거래 구조 등에 따라 변동될 수 있습니다. 최종 매매대금은 인수가액을 기초로 DLS의 순현금 또는 순차입금(보유 현금 및 이자부부채), 운전자본 변동, 실사를 통해 확인되는 우발채무, 충당부채 등 기타 가격조정 항목을 반영하여 확정될 예정입니다. 본 공시서류 제출일 전일 현재 DLS에 대한 실사가 진행 중에 있으며, 가격조정 항목의 구체적인 범위 및 적용 방식에 대해서는 매도인과 협의 중에 있어, 최종 거래 조건은 향후 변경될 수 있습니다.당사는 최종 거래 조건이 확정될 경우 본 공시서류에 해당하는 내용을 반영할 예정입니다.

한편 당사는 서비스 품목 별 매출 중 물류 관련 매출이 2023년 700백만원에서 2024년 6,529백만원, 2025년 9,327백만원으로 가파른 성장세를 보이고 있습니다. 이에 당사는 물류 서비스에 보다 집중, 시장 점유율을 확보 하기 위해 다양한 방법을 모색하였습니다. 다만, 물류 자동화 시장에는 당사가 보유한 이기종 통합 관제 및 자율주행 SW만으로는 한계가 있었으며 WMS, WCS 등의 물류 자동화 솔루션을 자체적으로 구축하기에는 상당한 시간이 소요됨이 예상되어 대상회사의 인수를 결정하게 되었습니다. 당사는 금번 인수를 통해 유통 물류/제조 물류 자동화 시장에 본격적으로 진입, 유통/제조 물류 솔루션 토탈 경쟁력을 확보할 계획입니다.

(중략)

당기말 현재 대상회사가 부담하여야 할 본건 사고책임의 범위가 확정되지 않았으므로, 대상회사는 이와 관련하여 이용 가능한 정보를 기초로 한 최선의 판단을 통해 예상 손실금액을 추정하였습니다. 이에 따라 당기말 현재 대상회사의 재무상태표에 인식된 예상 손실금액은 다음과 같습니다.

| 출처: 두산로지스틱스솔루션(주)의 2026.03.31자 감사보고서 |

이에 따라 대상회사는 2025년 말 기준 당기순이익 -55,002백만원을 기록하였으며, 2025년말 기준 대상회사는 자본금 2,062백만원, 자본총계 -46,979백만원 수준으로 완전자본잠식 상태입니다.

금번 인수와 관련하여 당 컨소시엄이 제안한 700억원의 인수대금은 Cash-free/Debt-free 기준 금액입니다.

Cash Free / Debt Free(이하 “CFDF”) 기준은 DLS의 경상적인 기업가치(Enterprise Value)를 의미합니다.

(중략)

한편, 태국 공사와 관련된 소송 또는 중재 결과에 따라 DLS가 실제로 부담하게 될 금액이 변동될 경우, 해당 차액에 대해서는 매도인과 별도의 사후 정산 절차를 통해 조정할 예정입니다. 다만, 당사는 매도인과 사전에 합의된 범위를 초과하는 추가적인 변동 리스크는 부담하지 아니합니다.

상기 기재한 바와 같이 당사와 펙투스컴퍼니 주식회사는 매도인과 독점적 협상권을 가지고 주식매매계약을 2026년 5월 말에 체결 예정이며, 주식 취득예정일은 2026년 6월 말 ~ 2026년 8월 초입니다. 만일 주식 취득예정일 이전에 당 컨소시엄이 인수자금 확보에 실패하거나 혹은 주식매매계약 당사자들의 영업환경의 급격한 변화로 인한 주식양수 의사 철회 등 예기치 못한 변수로 인해 주식의 취득이 무산될 수 있으며, 주식의 취득이 무산될 경우 타법인증권취득자금 목적으로 사용예정인 금액만큼 금번 유상증자의 모집총액이 감액되거나 금번 유상증자가 철회될 수 있습니다. 이와 같이 유상증자가 철회될 경우 시장 혼란 및 유상증자 공시에 따른 주가하락으로 소액주주의 손해 발생 등의 사유로 한국거래소로부터 벌점 또는 공시위반제재금 부과 등 제재를 받을 수 있으며, 투자자의 신뢰도 하락으로 인한 주가 하락 또는 유상증자 및 주식 인수 과정 중 사용한 비용을 회수하지 못함에 따라 당사의 재정에 악영향을 미칠 수 있으니 투자자분들께서는 이 점 유의하시기 바랍니다.

(주3) 정정 후

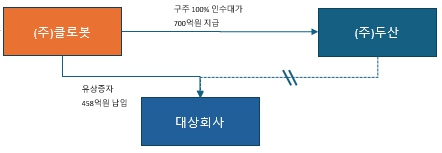

당사는 (주)두산 (이하 "매도인")으로부터 두산로지스틱스솔루션 주식회사 (이하 "대상회사") 발행주식을 인수하여 연결 종속회사로 편입할 예정입니다. 당사는 본 증권신고서의 1차 정정신고서일인 2026년 4월 17일까지 대상회사 인수를 위하여 당초 재무적투자자인(주)펙투스컴퍼니와 컨소시엄을 구성하여 대상회사를 공동인수하는 방안을 고려하였으나, 2026년 4월 16일 금융위원회의 중복상장 원칙적 금지에 대한 가이드라인의 윤곽이 공개되면서 재무적투자자의 투자 의사결정에 추가적인 시간이 필요해 짐에 따라, 본 증권신고서 제출일 현재 당사가 단독으로 인수하는 것으로 인수구조를 변경하였습니다.

당사는 2026년 3월 12일 매도인에게 구속력 없는 인수의향서를 제출하면서 대상회사의 경상적인 기업가치 (Cash-Free/Debt-Free Enterprise Value)를 700억원으로 제안하고 이후 실사를 통해 해당 기업가치의 타당성을 검토하였습니다. 당사는 별도의 조정사항이 없다는 가정하에 대상회사 발행 보통주식 전부를 양수하는 대가로 700억원(이하 "본건 거래1.")을 매도인에게 지급하고, 이후 대상회사의 제3자배정 유상증자에 참여하여 대상회사 발행 신주를 약 458억원에 인수하는 거래 (이하 "본건 거래2.") 를 통해 총 1,158억원의 인수자금을 대상회사 인수에 사용 할 계획입니다. 다만, 대상회사는 2020년 중 발생한 태국 물류센터 프로젝트 붕괴사고에 대한 손해배상과 관련하여 2025년말 현재 약 544억원의 충당부채를 감사보고서에 인식하고 있으며, 해당 부채의 정산방식과 관련하여 당사와 매도인간 현재 협의 중에 있는 바, 본건 거래1,2의 금액 비중은 향후 달라질 수 있습니다. 또한, 실사 결과에 따라 추가적인 가격조정 사항이 발견될 경우 매도인과 협의하에 본건 거래1의 금액이 달라질 수 있습니다.

당사는 본건 거래를 위하여 2026년 3월 30일부터 재무 및 세무실사, 가치평가, 법률실사,사업실사를 수행하였으며, 2026년 5월 8일까지 매도인에게 구속력 있는 인수제안서를 제출할 예정입니다. 이후 2026년 5월말까지 주식매매계약서를 체결하고 2026년 6월 말 ~ 8월 초까지 최종 매매대금 납입과 동시에 거래를 종결할 예정입니다.

한편, 본 공시서류 제출일 전일 현재 본건 거래1.과 관련된 실사가 종결되었으나 본 위험에 기재한 인수구조, 인수조건 등은 확정되지 않았습니다. 명확히 하면, 당사 및 매도인, 대상회사간의 협의 결과에 따라 본건 거래1. 및 본건 거래 2.의 비율이 변경될 수 있으며, 재무적투자자의 후속적인 참여 등으로 인수지분율이 변경될 수도 있습니다. 다만 어떠한 인수구조하에서도 당사는 대상회사를 실질 지배하여 연결 종속회사로 편입할 계획입니다. 당사는 금번 인수의 구조 및 조건이 구체화될 경우 본 공시서류에 변경된 내용을 반영할 계획입니다.

| 구분 |

내용 |

| 회사명 |

두산로지스틱스솔루션 주식회사 |

| 업종 |

컴퓨터시스템 통합 자문 및 구축 서비스업 |

| 주요사업 |

- 컨설팅&엔지니어링: 물류 컨설팅 및 자동화 설계

- 물류자동화 (SI): 자동화 물류센터 End-to-end 구축

- 물류 IT (SW): 시스템 통합제어 및 재고운영 최적화

- 기술 지원: 사후 관리 및 유지보수 서비스 |

| 인수지분율 |

당사 100.0% |

| 인수형태 |

당사 직접 인수 |

| 총 인수금액 |

115,808,000,000원(본건 거래1. 700억원, 본건 거래2. 458억원) |

| 인수제안서 제출예정일 |

2026년 5월 8일 |

| 주식매매계약 체결시기 |

2026년 5월 말 |

| 주식 취득예정일 |

2026년 6월 말 ~ 8월 초 |

출처: 당사 제공

주) 위 내용은 실사 진행 경과 및 매도인과의 협의에 따라 변경될 수 있습니다. |

당사는 본건 거래1.과 관련하여 2026년 3월 18일 매도인측으로부터 우선협상대상자로 선정되었습니다. 당사는 배타적 협상기간 동안 우선협상대상자로서 독점적인협상권을 가진 후 매도인과의 협상을 통해 2026년 5월 말 주식매매계약을 체결할 예정입니다.

|

|

인수구조 도식 |

|

당사는 본 유상증자를 통해 조달한 2,000억원 중 1,158억원을 본건 거래1. 매매대금 및 본건 거래2.의 납입대금으로 사용할 예정입니다. 향후 금번 유상증자의 공모 진행과정에서 확정 발행가액을 기준으로 한 모집총액이 감소할 경우 본건 거래2.의 납입대금으로 사용 예정인 458억원은 300억원까지 감소할 수 있으며, 모집총액이 과도하게 하락하여 1,000억원을 하회할 경우 당사는 본건 거래1.의 매매대금과 본건 거래2.의 납입대금 일부를 당사 보유 현금으로 지급할 계획입니다.

상기한 인수 형태는 확정된 인수구조는 아님에 따라 당사와 매도인과의 협의 과정 중 변동될 가능성이 있습니다. 그러나 어떠한 인수구조에서든지 당사는 대상회사를 실질 지배하여 거래 종결 시점에 당사의 연결 종속회사로 편입할 예정입니다. 만약 본 건 거래에 재무적투자자가 참여할 경우, 당사는 해당 내용과 관련하여 주식매매계약서 체결시점에 공동투자계약서를 체결하여 향후 대상회사의 경영에 관한 사항 및 지분양수도 관련 합의사항 등 각 구성원의 권리 및 의무를 명확히 할 예정입니다.

한편 당사는 매도인인 (주)두산에 대하여 2026년 3월 인수 참여를 위한 구속력없는 인수의향서(Non-binding LOI)를 제출하였으며, 동 인수의향서에는 참고목적의 인수가액으로 약 700억원 수준을 제시하였습니다. 해당 인수가액은 당사 및 당초 컨소시엄으로 본 건 거래 참여를 추진하였던 펙투스컴퍼니㈜와의 협의를 통해 산정된 것으로, DLS의 2025년 상각전영업이익(EBITDA)을 기초로 과거 비경상적 손익, 인수 이후 절감 가능 비용, 기타 정상화 조정사항 등을 반영한 조정 EBITDA에 동종업계의 EV/EBITDA 배수 및 경영권 프리미엄을 적용하는 방식으로 도출되었습니다.

다만, 상기 인수가액은 예비적·비구속적 제안 수준의 금액으로, 향후 실사 결과, 매도인과의 협상, 거래 구조 등에 따라 변동될 수 있습니다. 최종 매매대금은 인수가액을 기초로 DLS의 순현금 또는 순차입금(보유 현금 및 이자부부채),운전자본 변동, 실사를 통해 확인되는 우발채무, 충당부채 등 기타 가격조정 항목을 반영하여 확정될 예정입니다. 본 공시서류 제출일 전일 현재 DLS에 대한 실사절차는 종료 되었으며, 현재 가격조정 항목의 구체적인 범위 및 적용 방식에 대해서는 매도인과 협의 중에 있어는 바, 최종 거래 조건은 향후 변경 될 수 있습니다. 당사는 최종 거래 조건이 확정될 경우 본 공시서류에 해당하는 내용을 반영할 예정입니다.

당사는 최종 인수가액에 대한 구체적인 근거를 주식매매계약 체결일 다음날에 주요사항보고서 상의 외부평가기관의 평가의견 공시를 통해 그 세부적인 내용을 공시할 예정입니다. 다만 현재 최종 인수제안서에 기재될 인수가격은 본 증권신고서 제출일 현재 확정되지 아니하였고 매도인과의 비밀유지계약 상 현 시점에서는 공개 할 수 없다는 점을 알려드립니다.

한편, 당사는 서비스 품목 별 매출 중 물류 관련 매출이 2023년 700백만원에서 2024년 6,529백만원, 2025년 9,327백만원으로 가파른 성장세를 보이고 있습니다. 이에 당사는 물류 서비스에 보다 집중, 시장 점유율을 확보 하기 위해 다양한 방법을 모색하였습니다. 다만, 물류 자동화 시장에는 당사가 보유한 이기종 통합 관제 및 자율주행 SW만으로는 한계가 있었으며 WMS, WCS 등의 물류 자동화 솔루션을 자체적으로 구축하기에는 상당한 시간이 소요됨이 예상되어 대상회사의 인수를 결정하게 되었습니다. 당사는 금번 인수를 통해 유통 물류/제조 물류 자동화 시장에 본격적으로 진입, 유통/제조 물류 솔루션 토탈 경쟁력을 확보할 계획입니다.

(중략)

당기말 현재 대상회사가 부담하여야 할 본건 사고책임의 범위가 확정되지 않았으므로, 대상회사는 이와 관련하여 이용 가능한 정보를 기초로 한 최선의 판단을 통해 예상 손실금액을 추정하였습니다. 대상회사는 2025년말 감사보고서에 상기 중재와 관련하여 543억원의 충당부채를 인식하였습니다. 해당 금액은 Dhipaya가 청구한 중재 대상 금액에 2025년 8월 29일자 태국 중재원의 중재 판정 상 대상회사의 과실비율을 적용하여 합리적으로 추정한 결과이며, 최종 판결 시 동 금액은 변동될 수 있습니다. 2025년말 현재 대상회사는 태국 소송과 관련하여 총 832억원 (확정부채 289억원 + 미확정부채 543억원)을 재무제표상 부채로 인식하였습니다. 당사는 본 건 거래에 있어 해당 부채의 추가적인 변동과 소송 종결까지의 비용 부담은 모두 매도인의 책임임을 전제로 매도인과 본 거래를 진행하고 있습니다.

당기말 현재 대상회사의 재무상태표에 인식된 예상 손실금액은 다음과 같습니다.

| 출처: 두산로지스틱스솔루션(주)의 2026.03.31자 감사보고서 |

상기 예상 손실 인식의 결과로 대상회사는 2025년 말 기준 당기순손실 55,002백만원을 기록하였으며, 2025년말 기준 대상회사는 자본금 2,062백만원, 자본총계 -46,979백만원으로 완전자본잠식 상태가 되었습니다.

금번 인수와 관련하여 당사가 제안한 700억원의 인수대금은 Cash-free/Debt-free 기준 금액입니다.

Cash Free / Debt Free(이하 “CFDF”) 기준은 DLS의 경상적인 기업가치(Enterprise Value)를 의미합니다.

(중략)

한편, 태국 공사와 관련된 소송 또는 중재 결과에 따라 DLS가 실제로 부담하게 될 금액이 변동될 경우, 해당 차액에 대해서는 매도인과 별도의 사후 정산 절차를 통해 조정할 예정입니다. 기 언급한바와 같이, 당사는 대상회사 2025년말 감사보고서에 인식된 부채금액을 초과하는 금액과 소송 종결까지 소요되는 제반비용(법률자문수수료 등)을 부담하지 아니합니다.

상기 기재한 바와 같이 당사는 매도인과 독점적 협상권을 가지고 주식매매계약을 2026년 5월 말에 체결 예정이며, 주식 취득예정일은 2026년 6월 말 ~ 2026년 8월 초입니다. 만일 주식 취득예정일 이전에 당사가 인수자금 확보에 실패하거나 혹은 주식매매계약 당사자들의 영업환경의 급격한 변화로 인한 주식양수 의사 철회 등 예기치 못한 변수로 인해 주식의 취득이 무산될 수 있으며, 주식의 취득이 무산될 경우 타법인증권취득자금 목적으로 사용예정인 금액만큼 금번 유상증자의 모집총액이 감액되거나 금번 유상증자가 철회될 수 있습니다. 이와 같이 유상증자가 철회될 경우 시장 혼란 및 유상증자 공시에 따른 주가하락으로 소액주주의 손해 발생 등의 사유로 한국거래소로부터 벌점 또는 공시위반제재금 부과 등 제재를 받을 수 있으며, 투자자의 신뢰도 하락으로 인한 주가 하락 또는 유상증자 및 주식 인수 과정 중 사용한 비용을 회수하지 못함에 따라 당사의 재정에 악영향을 미칠 수 있으니 투자자분들께서는 이 점 유의하시기 바랍니다.

(주4) 정정 전

2026년 3월 대상회사 매각과 관련하여 당사와 펙투스컴퍼니 주식회사 컨소시엄(이하 "당 컨소시엄")이 우선협상대상자로 선정되었습니다. 이에 당 컨소시엄은 인수의향서를 제출하였으며, 2026년 3월 말부터 실사를 시작하고, 4월 말까지 실사단 최종보고를 마무리할 계획입니다. 2026년 5월 말에는 주식매매계약서를 체결하고 6월 말부터 8월초 사이에 본건 거래1. 700억원에 대해 최종 매매대금을 납입하고 양수도 거래를 종결할 계획입니다. 당 컨소시엄은 본건 거래1.의 종결 직후 본건 거래2.로 300억원 규모의 제3자배정 유상증자를 통한 대상회사의 신주 발행을 계획하고 있으며, 이에 1차적으로 클로봇 70% 및 펙투스컴퍼니 30%의 지분을 확보할 예정입니다. 당사는 대상회사에 2026년 4,726백만원, 2027년 8,752백만원, 2028년 12,361백만원, 2029년 14,560백만원 추가 출자하여 자본확충 및 사업확장 투자에 대해 지원할 계획입니다.

한편, 본 공시서류 제출일 전일 현재 본건 거래1.과 관련된 실사가 진행되고 있는 바 본 위험에 기재한 인수구조, 인수조건 등 확정되지 않았습니다. 명확히 하면, 당사 및 펙투스컴퍼니, 매각회사 간의 협의 결과에 따라 본건 거래1. 및 본건 거래 2.의 비율이 변경될 수 있으며, 인수지분율 당사 70%, 펙투스컴퍼니 주식회사 30%도 변경될 수 있습니다. 당사는 금번 인수의 구조 및 조건이 변경될 경우 본 공시서류에 변경된 내용을 반영할 계획입니다.

| [(주)클로봇 및 펙투스컴퍼니(주)의 대상회사 인수 관련 일정] |

| 일자 |

내 용 |

| 2026년 3월 |

매도인의 VDR Access 제공 |

| 2026년 3월말 ~ 4월 중순 |

재무 및 회계, 세무 실사 및 법률 실사 시작,

사업 실사 정식 시작,

Q&A 세션 진행,

공사 현장 방문 |

| 2026년 4월 중순 |

실사단 중간 보고 |

| 2026년 4월 말 |

실사단 최종 보고 |

| 2026년 4월 말 ~ 5월 초 |

매도인에게 구속력 있는 제안서 제출 예정 |

| 2026년 5월 말 |

주식매매계약서 체결 |

| 2026년 6월 |

당 컨소시엄의 인수 목적 SPC 설립 |

| 2026년 6월 말 ~ 8월 초 |

최종 매매대금 납입 및 거래종결 |

한편, 당사의 경우 다양한 로봇 기술을 도입하기 위한 토탈 로봇 솔루션을 제공하는 지능형 로봇 서비스 전문기업이며, 로봇 통합 관제 솔루션 CROMS와 이기종 로봇 FMS 등의 로봇전문 솔루션과, 범용 자율주행 솔루션인 CHAMELON을 보유하고 있으며, AI와 로봇을 기반으로 물류 자동화 설비를 구축할 계획입니다.

(중략)

이처럼 대상회사는 우수한 경쟁력 기반으로 유통/소비재, 제조, 제약/식품, 3PL 등 다양한 산업군의 300개 이상 고객으로부터 수주를 진행하였으며, Best-in-Class 시장 선도 고객군 향 수주 파이프라인을 기반으로 안정적인 신규 수주 확보도 가능하여 안정적으로 매출을 성장시키고 있습니다.

물류 자동화 설비를 구축을 계획하고 있는 당사는 펙투스컴퍼니 주식회사와 컨소시엄을 이뤄 대상회사의 지분을 인수하고, 다음과 같이 구체적인 효과를 기대하고 있습니다.

당사가 강점을 가진 제조/유통/3PL/공공 등 서비스 및 제조 자동화 고객사 외에 대상회사가 강점을 가진 이커머스, 유통사 등 대형 물류센터 운영 시스템 및 자동화 고객사 등 타 산업군으로 고객사 다변화를 진행할 수 있습니다. 당사와 대상회사의 고객 리스트를 공유하여 교차 영업, 연계 영업을 활성화하고, 독자적인 자동화 SI 고객 영업을 전개하여 수주를 확대할 계획입니다.

(중략)

당 컨소시엄은 대상회사의 성장을 주도해 온 기존 인력들의 프로젝트 노하우와 경험을 중요한 자산으로 보고 있습니다. 이에 금번 인수 후에도 본 사업의 안정적인 운영을 위해 기존 임직원의 고용 승계를 최대한 보장하고, 또한 핵심 인력들이 이탈하지 않고 높은 성과를 이어갈 수 있도록 다양한 기회와 보상안을 제공하고자 합니다. 이를 위해 당 컨소시엄은 700억원 규모의 인수자금 외 자본 확충 및 재무 건전성 개선을 위해 본건 거래2.의 유상증자를 계획하고 있으며, 신주자금을 활용하여 PM급 업계 핵심 인력을 추가적으로 채용하고 유관업체 투자, 솔루션 고도화 등 다각도에서 성장을 위한 투자를 적극적으로 진행할 계획입니다.

또한 당 컨소시엄은 대상회사가 두산그룹의 일원으로서 현재까지 구축해온 사업적 가치 및 브랜드 파워가 현재 대상회사가 진행 중인 대형 프로젝트들의 수주에 중요한 역할을 했을 거라고 판단합니다. 이에 갑작스러운 대주주 및 사명의 변경이 기존 고객사 및 파트너사들과 장기간 구축해온 관계에 부정적 영향을 주지 않도록 매도인과 거래종결 후 일정 기간 상표권 사용에 관한 협의를 진행하고자 합니다. 대상회사가 거래종결 후에도 일정 기간 기존 상표권을 계혹 사용하는 경우 이를 통해 이해관계자들의 혼선을 최소화하고, 고객 및 파트너들과 긴밀한 소통을 통해 사업 운영의 안정성을 확보함으로써 성공적인 소프트 랜딩을 달성할 수 있을 것으로 기대합니다.

이처럼 당사와 펙투스컴퍼니 주식회사로 이루어진 당 컨소시엄의 대상회사 인수는 여러 시너지 효과를 통해 시장 내 경쟁력을 강화하고, 글로벌 파트너십 공유 등을 통한 매출의 증대, 운송/보관 비용의 절감 등 재무 건전성 강화, AS 조직 공용 활용을 통해 고객에게 보다 나은 서비스 제공, 상위레벨 SW 구축하여 브랜드 로열티를 제고하여 국내 물류 로봇 사업을 선도하는 사례가 될 뿐 아니라, 당사가 글로벌 기업으로 도약하는 계기가 될 것으로 판단합니다.

(중략)

그럼에도 불구하고 당사가 금번 인수 및 추가 출자를 통한 물류 자동화 시장 진입에 있어 아래와 같은 위험 요소가 발생할 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

1. 경쟁 심화 및 시장 진입 장벽 관련 위험

(후략)

(주4) 정정 후

2026년 3월 두산로지스틱스솔루션 주식회사 매각과 관련하여 당사는 (주)펙투스컴퍼니와 컨소시엄을 구성하여 우선협상대상자로 선정된 바 있습니다. 이에 컨소시엄은 인수의향서를 제출하였으며, 2026년 3월 말부터 실사를 시작하였습니다. 다만 타. 타법인 인수 관련 위험에서 언급한 바와 같이, 2026년 4월 중 중복상장 원칙금지 제도 가이드라인의 윤곽이 발표되면서 재무적투자자들의 의사결정에 기존 대비 추가적인 시간이 필요해짐에 따라 본 거래는 당사의 단독 인수로 인수구조를 변경하였습니다.

당사의 단독 인수 체제에서 실사 결과를 바탕으로 5월 8일까지 당사의 명의로 인수제안서를 제출하고 2026년 5월 말에는 주식매매계약서를 체결할 예정입니다. 이후 6월 말부터 8월초 사이에 본건 거래1. 700억원에 대해 최종 매매대금 납입 및 거래 종결할 계획입니다. 당사는 본건 거래1.의 종결 직후 본건 거래2.의 458억원 규모의 유상증자를 통한 대상회사의 신주 인수를 계획하고 있습니다.

한편, 본 공시서류 제출일 전일 현재 본건 거래1.과 관련된 실사가 종결되었으나 본 위험에 기재한 인수구조, 인수조건 등은 확정되지 않았습니다. 명확히 하면, 당사 및 매도인, 대상회사간의 협의 결과에 따라 본건 거래1. 및 본건 거래 2.의 비율이 변경될 수 있으며, 재무적투자자의 참여 등으로 인수지분율이 변경될 수 있습니다. 다만 어떠한 인수구조하에서도 당사는 대상회사를 실질 지배하여 연결 종속회사로 편입할 계획입니다. 당사는 금번 인수의 구조 및 조건이 구체화 될 경우 본 공시서류에 변경된 내용을 반영할 계획입니다.

| 일자 |

내 용 |

| 2026년 3월 |

매도인의 VDR Access 제공 |

| 2026년 3월말 ~ 4월 중순 |

재무 및 회계, 세무 실사 및 법률 실사 시작,

사업 실사 정식 시작,

Q&A 세션 진행,

공사 현장 방문 |

| 2026년 4월 중순 |

실사단 중간 보고 |

| 2026년 4월 말 |

실사단 최종 보고 |

| 2026년 5월 8일 |

매도인에게 구속력 있는 제안서 제출 예정 |

| 2026년 5월 말 |

주식매매계약서 체결 |

| 2026년 6월 말 ~ 8월 초 |

최종 매매대금 납입 및 거래종결, 대상회사 신주 인수 |

당사는 2026년 5월 8일까지 매도인에게 구속력있는 제안서를 제출할 예정입니다. 제안서의 내용 중 본 증권신고서 상 기재된 내용과 달라진 사항이 있다면 그 내용과 주요 인수 제안 조건 (비밀유지계약 상 공개가능한 범위 내)을 향후 추가 정정신고를 통해 공개 할 예정입니다.

한편, 당사의 경우 다양한 로봇 기술을 도입하기 위한 토탈 로봇 솔루션을 제공하는 지능형 로봇 서비스 전문기업이며, 로봇 통합 관제 솔루션 CROMS와 이기종 로봇 FMS 등의 로봇전문 솔루션과, 범용 자율주행 솔루션인 CHAMELON을 보유하고 있으며, AI와 로봇을 기반으로 물류 자동화 설비를 구축할 계획입니다.

(중략)

이처럼 대상회사는 우수한 경쟁력 기반으로 유통/소비재, 제조, 제약/식품, 3PL 등 다양한 산업군의 300개 이상 고객으로부터 수주를 진행하였으며, Best-in-Class 시장 선도 고객군 향 수주 파이프라인을 기반으로 안정적인 신규 수주 확보도 가능하여안정적으로 매출을 성장시키고 있습니다.

물류 자동화 설비를 구축을 계획하고 있는 당사는 대상회사의 지분을 인수하고, 다음과 같이 구체적인 효과를 기대하고 있습니다.

당사가 강점을 가진 제조/유통/3PL/공공 등 서비스 및 제조 자동화 고객사 외에 대상회사가 강점을 가진 이커머스, 유통사 등 대형 물류센터 운영 시스템 및 자동화 고객사 등 타 산업군으로 고객사 다변화를 진행할 수 있습니다. 당사와 대상회사의 고객 리스트를 공유하여 교차 영업, 연계 영업을 활성화하고, 독자적인 자동화 SI 고객 영업을 전개하여 수주를 확대할 계획입니다.

(중략)

당사는 대상회사의 성장을 주도해 온 기존 인력들의 프로젝트 노하우와 경험을 중요한 자산으로 보고 있습니다. 이에 금번 인수 후에도 본 사업의 안정적인 운영을 위해 기존 임직원의 고용 승계를 최대한 보장하고, 또한 핵심 인력들이 이탈하지 않고 높은 성과를 이어갈 수 있도록 다양한 기회와 보상안을 제공하고자 합니다. 이를 위해 당사는 700억원 규모의 인수자금 외 자본 확충 및 재무 건전성 개선을 위해 본건 거래2.의 유상증자를 계획하고 있으며, 신주자금을 활용하여 PM급 업계 핵심 인력을 추가적으로 채용하고 유관업체 투자, 솔루션 고도화 등 다각도에서 성장을 위한

투자를 적극적으로 진행할 계획입니다.

또한 당사는 대상회사가 두산그룹의 일원으로서 현재까지 구축해온 사업적 가치및 브랜드 파워가 현재 대상회사가 진행 중인 대형 프로젝트들의 수주에 중요한 역할을 했을 거라고 판단합니다. 이에 갑작스러운 대주주 및 사명의 변경이 기존 고객사 및 파트너사들과 장기간 구축해온 관계에 부정적 영향을 주지 않도록 매도인과 거래종결 후 일정 기간 상표권 사용에 관한 협의를 진행하고자 합니다. 대상회사가 거래종결 후에도 일정 기간 기존 상표권을 계혹 사용하는 경우 이를 통해 이해관계자들의혼선을 최소화하고, 고객 및 파트너들과 긴밀한 소통을 통해 사업 운영의 안정성을 확보함으로써 성공적인 소프트 랜딩을 달성할 수 있을 것으로 기대합니다.

이처럼 당사의 대상회사 인수는 여러 시너지 효과를 통해 시장 내 경쟁력을 강화하고, 글로벌 파트너십 공유 등을 통한 매출의 증대, 운송/보관 비용의 절감 등 재무 건전성 강화, AS 조직 공용 활용을 통해 고객에게 보다 나은 서비스 제공, 상위레벨 SW 구축하여 브랜드 로열티를 제고하여 국내 물류 로봇 사업을 선도하는 사례가 될 뿐 아니라, 당사가 글로벌 기업으로 도약하는 계기가 될 것으로 판단합니다.

(중략)

그럼에도 불구하고 당사가 금번 인수 및 추가 출자를 통한 물류 자동화 시장 진입에 있어 아래와 같은 위험 요소가 발생할 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

대상회사의 최근 3개년 성장성, 수익성, 재무안정성 지표는 아래와 같습니다.

| [최근 3개년 성장성 지표] |

| (단위: 백만원, %) |

| 구분 |

2025년 |

2024년 |

2023년 |

| 자산총계 |

86,424 |

115,344 |

63,976 |

| 매출액 |

65,784 |

66,860 |

17,873 |

| 매출액성장률 |

-1.61% |

274.09% |

-75.58% |

| [최근 3개년 수익성 지표] |

| (단위: 백만원, %) |

| 구분 |

2025년 |

2024년 |

2023년 |

| 매출액 |

65,784 |

66,860 |

17,873 |

| 매출원가 |

57,630 |

54,544 |

30,890 |

| 매출총이익 |

8,154 |

12,315 |

-13,017 |

| 매출총이익률 |

12.40% |

18.42% |

-72.83% |

| 판매비와관리비 |

7,052 |

11,556 |

14,746 |

| 영업손익 |

1,102 |

760 |

-27,763 |

| 영업이익률 |

1.67% |

1.14% |

-155.34% |

| 당기순손익 |

-55,002 |

-6,014 |

-47,370 |

| 당기순이익률 |

-83.61% |

-8.99% |

-265.05% |

| [최근 3개년 재무상태표 주요 계정 및 재무안정성 지표] |

| (단위: 백만원, %) |

| 구분 |

2025년 |

2024년 |

2023년 |

| 자산총계 |

86,424 |

115,344 |

63,976 |

| 유동자산 |

53,623 |

72,200 |

46,448 |

| 현금및현금성자산 |

11,608 |

44,519 |

16,598 |

| 단기금융상품 |

1,904 |

- |

1,711 |

| 매출채권 및 기타유동채권 |

6,320 |

3,111 |

21,417 |

| 비유동자산 |

32,801 |

43,144 |

17,529 |

| 장기투자증권 |

18,293 |

18,281 |

1,946 |

| 무형자산 |

13,812 |

13,929 |

14,395 |

| 부채총계 |

133,402 |

106,702 |

88,891 |

| 유동부채 |

77,161 |

74,151 |

56,618 |

| 매입채무 및 기타유동채무 |

39,748 |

29,383 |

16,469 |

| 비유동부채 |

56,241 |

32,551 |

32,273 |

| 비유동충당부채 |

54,574 |

31,045 |

26,340 |

| 자본총계 |

-46,979 |

8,642 |

-24,915 |

| 부채비율 |

-283.96% |

1234.67% |

-356.78% |

| 유동비율 |

69.49% |

97.37% |

82.04% |

1. 경쟁 심화 및 시장 진입 장벽 관련 위험

(후략)

(주5) 정정 전

(전략)

본 공시서류 제출일 전인 현재 당사의 최대주주 김창구 대표이사의 보호예수 현황은 다음과 같습니다.

| [최대주주 보호예수 현황] |

| (기준일: 본 공시서류 제출일 전일) |

(단위: 주) |

| 주주명 |

회사와의관계 |

주식의종류 |

보유주식 |

매각제한물량 |

유통가능물량 |

매각제한기간

(상장일 기준) |

매각제한

사유 |

| 주식수 |

지분율 |

주식수 |

지분율 |

주식수 |

지분율 |

| 김창구 |

최대주주 |

보통주 |

3,883,726 |

15.54% |

3,883,726 |

15.54% |

- |

0.00% |

2024년 10월 28일~

2027년 10월 28일 |

주1) |

| 주1) |

코스닥시장 상장규정 제26조 제1항 1호(상장신청인의 최대주주등: 상장일로부터 6개월(기술성장기업또는 제31조 제1항에 따른 신속이전기업은 1년)) 및 코스닥시장 상장규정 제26조 제1항 본문의 단서 조항(경영투명성, 경영안정성 및 투자자 보호 등을 위하여 거래소가 필요하다고 인정하는 경우에는 의무보유 대상자와 협의하여 제1호부터 제6호까지의 규정에서 정하는 기간 외에 2년 이내의 범위에서 의무보유 기간을 연장할 수 있다.)에 따른 총 3년 |

(중략)

요약하자면, 당사는 최대주주 김창구 대표이사의 1) 약 10억원 및 미청약 신주인수권증서 매각대금 수준의 청약금액, 2) 유상증자, 3) 주식매수선택권 미행사수량의 추후 행사 가능성 등의 이유로 인해 본 공시서류 제출일 전일 현재 최대주주의 지분율 대비 지분율이 하락할 수 있습니다. 최대주주의 지분율 하락으로 향후 당사 경영권 위협이 발생할 수 있으며, 본 신고서에 기재된 최대주주의 예정 청약률 대비 청약 참여율이 예상보다 낮아지게 될 경우 지분율 하락의 수준이 확대될 수 있으니 투자자께서는 투자 판단 시 이 점 유의하시기 바랍니다.

(주5) 정정 후

(전략)

본 공시서류 제출일 전인 현재 당사의 최대주주 김창구 대표이사의 보호예수 현황은 다음과 같으며, 금번 유상증자를 통해 발행되는 신주는 보호예수 대상이 아닙니다. 이에 최대주주 김창구 대표이사 및 특수관계인이 청약에 참여하여 배정받은 신주는 하기의 상장 당시 진행한 보호예수와 무관하게 시장에서 유통될 수 있습니다.

| [최대주주 보호예수 현황] |

| (기준일: 본 공시서류 제출일 전일) |

(단위: 주) |

| 주주명 |

회사와의관계 |

주식의종류 |

보유주식 |

매각제한물량 |

유통가능물량 |

매각제한기간

(상장일 기준) |

매각제한

사유 |

| 주식수 |

지분율 |

주식수 |

지분율 |

주식수 |

지분율 |

| 김창구 |

최대주주 |

보통주 |

3,883,726 |

15.54% |

3,883,726 |

15.54% |

- |

0.00% |

2024년 10월 28일~

2027년 10월 28일 |

주1) |

| 주1) |

코스닥시장 상장규정 제26조 제1항 1호(상장신청인의 최대주주등: 상장일로부터 6개월(기술성장기업또는 제31조 제1항에 따른 신속이전기업은 1년)) 및 코스닥시장 상장규정 제26조 제1항 본문의 단서 조항(경영투명성, 경영안정성 및 투자자 보호 등을 위하여 거래소가 필요하다고 인정하는 경우에는 의무보유 대상자와 협의하여 제1호부터 제6호까지의 규정에서 정하는 기간 외에 2년 이내의 범위에서 의무보유 기간을 연장할 수 있다.)에 따른 총 3년 |

(중략)

요약하자면, 당사는 최대주주 김창구 대표이사의 1) 약 10억원 및 미청약 신주인수권증서 매각대금 수준의 청약금액, 2) 유상증자, 3) 주식매수선택권 미행사수량의 추후 행사 가능성 등의 이유로 인해 본 공시서류 제출일 전일 현재 최대주주의 지분율 대비 지분율이 하락할 수 있습니다. 최대주주의 지분율 하락으로 향후 당사 경영권 위협이 발생할 수 있으며, 본 신고서에 기재된 최대주주의 예정 청약률 대비 청약 참여율이 예상보다 낮아지게 될 경우 지분율 하락의 수준이 확대될 수 있습니다. 명확히하면, 본 공시서류 제출일 전일 현재까지 5% 이상 주주는 최대주주 김창구 대표이사가 유일하며, 현재까지 경영권 분쟁과 관련된 어떠한 위험이 존재하지 않으나, 금번 유상증자 및 주식매수선택권 행사 등의 신주발행에 따라 최대주주 김창구 대표이사의 지분율이 하락하게 될 예정이며, 김창구 대표이사의 약 10% 수준의 청약 참여가 예정됨에 따라 상대적으로 낮은 지분율을 보유하게 됩니다. 이로 인하여 적대적 M&A 및 최대주주 변경 등의 경영권의 지배력 관련 위험이 수반될 수 있으니 투자자께서는 투자 판단 시 이 점 유의하시기 바랍니다.

(주6) 정정 전

(전략)

당사는 펙투스컴퍼니 주식회사와 컨소시엄을 이루고 2026년 3월 우선협상대상자로선정되었습니다. 이에 당 컨소시엄은 인수의향서를 제출하였으며, 2026년 3월 말부터 실사를 시작하여 본 공시서류 제출일 전일 현재 2026년 5월 말 주식매매계약서 체결, 2026년 6월 말부터 8월 초 사이에 최종 매매대금 납입 및 거래 종결을 계획하고 있습니다.

구체적으로 당사는 사업 시너지 창출 및 시장 확대를 위한 연관 사업 인수 가능성을 검토하기 위하여 2025년 하반기부터 내부적으로 관련 검토를 진행해 왔습니다. 이후 2026년 1월경 대상 회사(DLS)에 대한 정보를 입수하여, 경영진을 중심으로 초기 검토를 수행하였으며, 투자 구조 및 거래 조건 등에 대하여 재무적 투자자와의 협업 가능성을 포함하여 다각적인 검토를 진행하였습니다.

이 과정에서 회사는 팩투스컴퍼니와 컨소시엄 구성을 전제로 투자 구조, 역할 분담 및 주요 조건 등에 관하여 긴밀히 협의하였으며, 해당 검토 결과를 바탕으로 구속력이 없는 의향서(LOI)를 2026년 3월 제출하였습니다.

상기 LOI는 법적 구속력이 없는 예비적 성격의 문서로서, 제출 당시에는 이사회 결의 대상에 해당하지 않는 것으로 판단되어 경영진 내부 검토 절차를 거쳐 진행되었습니다. 당사는 본 공시서류 제출일 전일 현재 예정된 인수 일정과 같이 2026년 5월 중 주식매매계약서를 체결할 경우 적법하게 해당 인수와 관련된 타법인 주식 및 출자증권 양수결정 안건을 이사회에서 결의할 예정이며, 외부평가기관의 평가의견서를 수취하여 대내외적으로 본건 인수의 타당성을 검토할 예정입니다.

| 일자 |

내 용 |

| 2025년 하반기 |

4분기 : 클로봇 신사업/Item 발굴착수 |

| 2026년 1월 |

DLS 정보 입수, 초기 검토 (투자 구조 및 거래조건 등) |

| 2026년 2월 |

DLS 와 각종 계약조건 협상 진행 및 경영진 검토 |

| 2026년 3월 |

DLS 인수 참여를 위한 구속력 없는 인수의향서(Non-binding LOI)를 제출 |

물류 자동화 설비를 구축을 계획하고 있는 당사는 펙투스컴퍼니 주식회사와 컨소시엄을 이뤄 대상회사의 지분을 인수하고, 다음과 같이 구체적인 효과를 기대하고 있습니다.

당사가 강점을 가진 제조/유통/3PL/공공 등 서비스 및 제조 자동화 고객사 외에 대상회사가 강점을 가진 이커머스, 유통사 등 대형 물류센터의 운영 시스템 및 자동화 고객사 등 타 산업군으로 고객사 다변화를 진행할 수 있습니다. 당사와 대상회사의 고객 리스트를 공유하여 교차 영업, 연계 영업을 활성화하고, 독자적인 자동화 SI 고객 영업을 전개하여 수주를 확대할 계획입니다.

(중략)

한편 당 컨소시엄은 대상회사의 성장을 주도해 온 기존 인력들의 프로젝트 노하우와 경험을 중요한 자산으로 보고 있습니다. 이에 금번 인수 후에도 본 사업의 안정적인 운영을 위해 기존 임직원의 고용 승계를 최대한 보장하고, 또한 핵심 인력들이 이탈하지 않고 높은 성과를 이어갈 수 있도록 다양한 기회와 보상안을 제공하고자 합니다. 이를 위해 당 컨소시엄은 700억원 규모의 인수자금 외 자본확충 및 재무 건전성 개선을 위해 본건 거래2.의 유상증자를 계획하고 있으며, 신주 자금을 활용하여 PM급 업계 핵심 인력을 추가적으로 채용하고, 유관업체 투자, 솔루션 고도화 등 다각도에서 성장을 위한 투자를 적극적으로 진행할 계획입니다.

또한 당 컨소시엄은 대상회사가 두산그룹의 일원으로서 현재까지 구축해온 사업적 가치 및 브랜드 파워가 현재 대상회사가 진행 중인 대형 프로젝트들의 수주에 중요한 역할을 했을 거라고 판단합니다. 이에 갑작스러운 대주주 및 사명의 변경이 기존 고객사 및 파트너사들과 장기간 구축해온 관계에 부정적 영향을 주지 않도록 매도인과 거래종결 후 일정 기간 상표권 사용에 관한 협의를 진행하고자 합니다. 대상회사가 거래종결 후에도 일정 기간 기존 상표권을 계속 사용하는 경우 이를 통해 이해관계자들의 혼선을 최소화하고 고객 및 파트너들과 긴밀한 소통을 통해 사업 운영의 안정성을 확보함으로써 성공적인 소프트 랜딩을 달성할 수 있을 것으로 기대합니다.

당사의 대상회사 인수 및 자본 확충은 여러 사업적 시너지 효과를 통해 대상회사의 시장 내 경쟁력을 강화하고, 글로벌 파트너십 공유 등을 통한 매출의 증대, 운송/보관 비용의 절감 등 재무 건전성 강화, AS 조직 공용 활용을 통해 고객에게 보다 나은 서비스 제공, 상위레벨 SW 구축하여 브랜드 로열티를 제고하여 국내 물류 로봇 사업을 선도하는 사례가 될 뿐 아니라, 당사가 글로벌 기업으로 도약하는 계기가 될 것으로 판단합니다.

이에 당사는 본건 거래1. 및 본건 거래2. 외에도 대상회사에 대한 추가 출자를 계획하고 있습니다. 당 컨소시엄이 Cash-free/Debt-free로 약 700억원의 인수대금 지급 외에도 본건 거래2.에 해당하는 약 300억원의 제3자배정 유상증자를 계획하였으나, 이는 기존 인력의 인건비 및 운영비 등으로 사용할 계획입니다. 이에 따라 당사는 대상회사에 2026년 4,726백만원, 2027년 10,310백만원, 2028년 14,162백만원, 2029년 16,610백만원을 추가 출자하여 인건비, 유관사업 투자, 솔루션 고도화, 기타 운영관리비로 사용할 계획입니다.

(중략)

이에 당사는 금번 유상증자를 통해 재무구조를 강화하고, 인수 및 해외 진출을 포함한 중장기 성장 전략을 안정적으로 추진하고자 합니다.

(4) 자금조달 및 출자 시점

(중략)

2) 주주서한 발송

당사는 2026년 4월 3일 본 공시서류의 공시 직후, 유상증자의 목적 및 자금조달의 필요성 등을 담은 주주서한을 당사 홈페이지(https://clobot.co.kr)에 게시할 예정입니다. 또한, 당사는 주주분들의 청약 참여 의사결정에 앞서 실물 투자설명서 발송 시에 금번 유상증자에 대한 주요 일정, 세부 사항, 목적 및 필요성을 투명하게 기재한 주주 서한을 개별적으로 고지할 예정입니다.

3) IR팀을 통한 주주소통 강화

당사는 중대한 경영 사항에 대해 시장과의 신속하고 명확한 정보 공유를 원칙으로 삼고 있으며, 주요 결정 시점마다 공식 보도자료를 배포해 외부 이해관계자와의 신뢰 형성을 지속해왔습니다. 이번 주주배정 후 실권주 일반공모와 관련해서도 자금조달 배경과 기대효과 등이 포함된 보도자료를 준비하여 시장에 전달할 예정입니다. 이를 통해 외부 투자자와 언론, 애널리스트 등 다양한 이해관계자들이 당사의 의사결정을 정확히 이해하고, 불필요한 추측이나 오해를 방지할 수 있도록 하고자 합니다. 아울러 향후 본 건과 관련해 시장의 반응이나 추가적인 설명이 필요한 사안이 발생할 경우, 후속 보도자료나 공식 입장문을 통해 지속적으로 소통하며, 투명한 정보 전달 체계를 유지해 나가겠습니다.

4) 기관투자자 대상 전략적 IR 활동 확대

당사는 금번 유상증자 뿐만 아니라, 지속적인 기관투자자 대상 IR을 전개하는 것이 당사의 기업가치 증진을 위해 필요함을 인지하고 있습니다. 따라서, 추후 기관투자자와의 신뢰 형성을 위해 정기적이고 체계적인 IR 활동을 적극적으로 전개할 예정입니다. 기관투자자를 대상으로 별도 설명회, 애널리스트 브리핑, 질의응답 세션 등을 통해 회사의 경영전략, 유상증자의 배경 및 기대 효과를 상세히 공유할 예정입니다. 앞으로도 기관투자자 대상 기업탐방 프로그램 운영을 확대하여 투자자와의 장기적인 파트너십을 구축해 나갈 계획입니다.

당사는 2024년 상장 직후부터 기관투자자 대상 IR 활동을 강화하고 있으며, 정기적인 기업설명회 및 개별 미팅을 통해 대외 소통을 확대하고 있습니다. 2024년 상장 후 IR 활동은, 2024년 131개 기관투자자 대상 IR을 진행하였으며, 137명이 참여하여 리포트 4건 발간, 2025년 39개 기관투자자 대상 IR 진행하였으며, 12개 기관 13명 애널리스트 미팅을 토해 7건의 리포트를 발간하였습니다. 2026년에는 총 50개 기관 대상 목표로 IR을 계획하고 있으며, 12명 이상의 애널리스트 미팅을 목표로 진행할 계획입니다. 당사는 지속적인 소통을 통해 당사의 사업 전략, 신제품 로드맵, 수익화 모델 전환 등을 투자자와 보다 심도 있게 공유할 예정입니다.

당사는 이와 같은 일관된 IR 활동을 통해 기관투자자와의 신뢰를 강화하고, 향후 유상증자 등 주요 재무 이슈에 대한 시장의 이해도와 수용성을 높이기 위한 노력을 지속할 계획입니다.

(후략)

(주6) 정정 후

(전략)

당사는 펙투스컴퍼니 주식회사와 컨소시엄을 이루고 2026년 3월 우선협상대상자로선정되었습니다. 이에 당 컨소시엄은 인수의향서를 제출하였으며, 2026년 3월 말부터 실사를 시작하여 본 공시서류 제출일 전일 현재 2026년 5월 말 주식매매계약서 체결, 2026년 6월 말부터 8월 초 사이에 최종 매매대금 납입 및 거래 종결을 계획하고 있습니다.다만, 2026년 4월 중 중복상장 원칙금지 제도 가이드라인의 윤곽이 발표되면서 재무적투자자들의 의사결정에 기존 대비 추가적인 시간이 필요해짐에 따라 본 거래는 당사의 단독 인수로 인수구조를 변경하였습니다.

구체적으로 당사는 사업 시너지 창출 및 시장 확대를 위한 연관 사업 인수 가능성을 검토하기 위하여 2025년 하반기부터 내부적으로 관련 검토를 진행해 왔습니다. 이후 2026년 1월경 대상 회사(DLS)에 대한 정보를 입수하여, 경영진을 중심으로 초기 검토를 수행하였으며, 투자 구조 및 거래 조건 등에 대하여 재무적 투자자와의 협업 가능성을 포함하여 다각적인 검토를 진행하였습니다.

이 과정에서 회사는 팩투스컴퍼니와 컨소시엄 구성을 전제로 투자 구조, 역할 분담 및 주요 조건 등에 관하여 긴밀히 협의하였으며, 해당 검토 결과를 바탕으로 구속력이 없는 의향서(LOI)를 2026년 3월 제출하였습니다. 본 공시서류 제출일 전일 현재는 당사의 단독 인수 체제에서 실사 결과를 바탕으로 5월 8일까지 당사의 명의로 인수제안서를 제출하고 2026년 5월 말에는 주식매매계약서를 체결할 예정입니다. 이후 6월 말부터 8월초 사이에 본건 거래1. 700억원에 대해 최종 매매대금 납입 및 거래 종결할 계획입니다. 당사는 본건 거래1.의 종결 직후 본건 거래2.의 458억원 규모의 유상증자를 통한 대상회사의 신주 인수를 계획하고 있습니다.

상기 LOI는 법적 구속력이 없는 예비적 성격의 문서로서, 제출 당시에는 이사회 결의 대상에 해당하지 않는 것으로 판단되어 경영진 내부 검토 절차를 거쳐 진행되었습니다. 당사는 본 공시서류 제출일 전일 현재 예정된 인수 일정과 같이 2026년 5월 중 주식매매계약서를 체결할 경우 적법하게 해당 인수와 관련된 타법인 주식 및 출자증권 양수결정 안건을 이사회에서 결의할 예정이며, 외부평가기관의 평가의견서를 수취하여 대내외적으로 본건 인수의 타당성을 검토할 예정입니다.

| 일자 |

내 용 |

| 2025년 하반기 |

4분기 : 클로봇 신사업/Item 발굴착수 |

| 2026년 1월 |

DLS 정보 입수, 초기 검토 (투자 구조 및 거래조건 등) |

| 2026년 2월 |

DLS 와 각종 계약조건 협상 진행 및 경영진 검토 |

| 2026년 3월 |

DLS 인수 참여를 위한 구속력 없는 인수의향서(Non-binding LOI)를 제출 |

물류 자동화 설비를 구축을 계획하고 있는 당사는 대상회사의 지분을 인수하고, 다음과 같이 구체적인 효과를 기대하고 있습니다.

당사가 강점을 가진 제조/유통/3PL/공공 등 서비스 및 제조 자동화 고객사 외에 대상회사가 강점을 가진 이커머스, 유통사 등 대형 물류센터의 운영 시스템 및 자동화 고객사 등 타 산업군으로 고객사 다변화를 진행할 수 있습니다. 당사와 대상회사의 고객 리스트를 공유하여 교차 영업, 연계 영업을 활성화하고, 독자적인 자동화 SI 고객 영업을 전개하여 수주를 확대할 계획입니다.

(중략)

한편 당사는 대상회사의 성장을 주도해 온 기존 인력들의 프로젝트 노하우와 경험을 중요한 자산으로 보고 있습니다. 이에 금번 인수 후에도 본 사업의 안정적인 운영을 위해 기존 임직원의 고용 승계를 최대한 보장하고, 또한 핵심 인력들이 이탈하지 않고 높은 성과를 이어갈 수 있도록 다양한 기회와 보상안을 제공하고자 합니다. 이를 위해 당사는 700억원 규모의 인수자금 외 자본확충 및 재무 건전성 개선을 위해 본건 거래2.의 유상증자를 계획하고 있으며, 신주 자금을 활용하여 PM급 업계 핵심 인력을 추가적으로 채용하고, 유관업체 투자, 솔루션 고도화 등 다각도에서 성장을 위한 투자를 적극적으로 진행할 계획입니다.

또한 당사는 대상회사가 두산그룹의 일원으로서 현재까지 구축해온 사업적 가치 및 브랜드 파워가 현재 대상회사가 진행 중인 대형 프로젝트들의 수주에 중요한 역할을 했을 거라고 판단합니다. 이에 갑작스러운 대주주 및 사명의 변경이 기존 고객사 및 파트너사들과 장기간 구축해온 관계에 부정적 영향을 주지 않도록 매도인과 거래종결 후 일정 기간 상표권 사용에 관한 협의를 진행하고자 합니다. 대상회사가 거래종결 후에도 일정 기간 기존 상표권을 계속 사용하는 경우 이를 통해 이해관계자들의 혼선을 최소화하고 고객 및 파트너들과 긴밀한 소통을 통해 사업 운영의 안정성을 확보함으로써 성공적인 소프트 랜딩을 달성할 수 있을 것으로 기대합니다.

당사의 대상회사 인수 및 자본 확충은 여러 사업적 시너지 효과를 통해 대상회사의 시장 내 경쟁력을 강화하고, 글로벌 파트너십 공유 등을 통한 매출의 증대, 운송/보관비용의 절감 등 재무 건전성 강화, AS 조직 공용 활용을 통해 고객에게 보다 나은 서비스 제공, 상위레벨 SW 구축하여 브랜드 로열티를 제고하여 국내 물류 로봇 사업을선도하는 사례가 될 뿐 아니라, 당사가 글로벌 기업으로 도약하는 계기가 될 것으로 판단합니다.

이에 당사는 본건 거래1. 및 본건 거래2. 외에도 대상회사에 대한 추가 출자를 계획하고 있습니다. 당사는 Cash-free/Debt-free로 약 700억원의 인수대금 지급 외에도 본건 거래2.에 해당하는 약 458억원의 제3자배정 유상증자를 계획하고 있습니다. 이에 따라 2026년 4,135백만원, 2027년 10,320백만원, 2028년 14,268백만원, 2029년 17,085백만원을 인건비, 유관사업 투자, 솔루션 고도화, 기타 운영관리비로 사용할 계획입니다.

(중략)

이에 당사는 금번 유상증자를 통해 재무구조를 강화하고, 인수 및 해외 진출을 포함한 중장기 성장 전략을 안정적으로 추진하고자 합니다.

한편, 당사는 2025년 말 기준 IPO 당시 조달한 자금 중 미사용자금으로 32,849백만원을 보유하고 있습니다. 그럼에도 불구하고, 금번 유상증자를 통해 추가적인 자금조달을 진행하는 이유는 미사용자금을 IPO 당시 기재한 자금사용계획과 같이 사용하기 위함입니다. 비록 2025년말까지 자금사용계획 대비 실제 사용내역이 적으나 당사는 해당하는 시장 개화 시점 및 고객사 니즈 확대 시점에 맞추어 자금을 적시에 투입할 계획입니다. 당사가 상장 당시 기재한 자금사용계획과 실제사용내역 관련 자세한 사항은 '제1부 모집 또는 매출에 관한 사항 - III. 투자위험요소 - '2. 회사위험 - 카. 잦은 자금조달 관련 위험'을 참고하시기 바랍니다.

한편, 당사는 금번 약 2,000억원 규모의 자금조달 추진과 관련하여, 2025년 하반기부터 회사의 중장기 성장전략 실행을 위한 전략적 투자재원 확보 필요성에 대해 내부적으로 검토를 지속하여 왔습니다. 당시 회사는 기존 주력사업의 경쟁력 강화, 신규 성장동력 확보, 해외시장 진출 기반 마련 및 향후 전략적 투자기회 대응 등을 종합적으로 고려하여 선제적이고 안정적인 성장재원 확보의 필요성을 인식하고 관련 논의를 개시하였습니다.

이후 2026년 1월경부터 구체적인 투자기회와 사업확장 방안이 가시화됨에 따라, 당사는 적정 자금조달 규모, 자금사용 우선순위, 재원배분 계획 및 회사의 재무구조에 미치는 영향 등에 대한 보다 구체적인 검토를 진행하였으며, 이 과정에서 일부 자금을 DLS 관련 투자 및 미국 시장 진출 기반 확보에 활용하는 방안을 포함하여 회사의 성장전략과 자금운용 계획 전반에 대한 다각적인 내부 검토가 이루어졌습니다.

또한 거래의 민감성과 정보보호 필요성을 고려하여 엄격한 비밀유지 체계 하에, 신규 선임 예정 사내이사들에 대해서는 선임 이전부터 필요한 범위 내에서 관련 정보와 검토사항이 공유되었으며, 회사의 자금조달 필요성, 조달규모의 적정성, 자금사용계획의 합리성 및 예상 리스크 요인 등에 대한 사전 검토가 함께 이루어졌습니다. 한편, 신규 선임된 사외이사들에 대해서는 선임 이후 회사의 자금조달 필요성, 검토 경과, 대체 자금조달 방안 검토 결과, DLS 거래의 전략적 의미 및 예상 효과 등에 대해 충분한 설명과 질의응답 절차가 이루어졌습니다. 신규 사외이사들은 각자의 전문성과 독립적인 판단에 기초하여 회사의 성장전략상 자금조달 필요성 및 DLS 거래의 전략적 방향성에 대해 충분히 검토하였고, 해당 거래가 회사의 중장기 기업가치 제고 측면에서 합리적인 방향이라는 점에 공감하였습니다.

아울러 당사는 유상증자 외에도 전환사채 발행, 신주인수권부사채 발행, 금융기관 차입 및 복합적 자금조달 구조 등 다양한 대체 조달방안을 비교·검토하였으며, 관련 법령상 규제사항 및 거래구조의 적법성에 대한 외부 법률자문도 병행하여 수령하는 등 자금조달 방안의 실행가능성과 적정성에 대한 면밀한 검토를 진행하였습니다. 이와 같은 충분한 검토와 설명 절차를 바탕으로 전체 이사회 구성원은 자금조달의 필요성, 규모의 적정성 및 자금사용계획의 합리성에 대해 충실히 검토한 후 관련 의사결정을 진행하였습니다.

(4) 자금조달 및 출자 시점

(중략)

2) 주주서한 발송

당사는 2026년 4월 3일 본 공시서류의 공시 직후, 유상증자의 목적 및 자금조달의 필요성 등을 담은 주주서한을 당사 홈페이지(https://clobot.co.kr)에 게시하였으며, 주요 질의사항을 FAQ 형식으로 정리하여 함께 제공하였습니다.

| [당사 주주서한] |

|

존경하는 주주 여러분께

안녕하십니까, 클로봇 대표이사 김창구입니다.

클로봇에 대해 지속적인 신뢰와 성원을 보내주시는 모든 주주님들께 깊이 감사드립니다. 4월 3일에 공시된 신주 발행 결정에 대해서 대표이사로서 무거운 책임감을 가지고 배경과 향후 비전에 대해서 직접 설명드리고자 합니다.

이번 유상증자는 단순한 자금 조달이 아니라, 클로봇이 지금까지 검증된 사업모델을 바탕으로 플랫폼 기업으로 진화하고, 나아가 글로벌 시장에서 경쟁하며 핵심 영역에서 입지를 확보하기 위한 기반을 마련하는 과정입니다.

클로봇은 지난 수년간 로봇 산업의 변화 속에서 단순히 기술을 개발하는 데 그치지 않고, 실제 고객의 현장에서 로봇이 작동하는 환경을 구현하는 데 집중해왔습니다. 그 결과 클로봇은 청소, 안내, 순찰, 물류를 아우르는 End-to-End 로봇 솔루션 기업으로 자리매김하였으며, 국내 최초로 SW 기반 로봇 솔루션 기업으로 코스닥 상장에 성공하고 시가총액 1조 원을 돌파하는 성과를 이루었습니다.

이는 단순한 기대가 아닌, 실제 사업모델이 검증되었음을 의미합니다.

[Chapter 1: 검증된 사업모델 확보]

Chapter 1에서 클로봇은 중요한 사실을 확인했습니다.

로봇 산업의 본질은 기술 자체가 아니라, 실제 운영(Operations)에 있으며, 다양한 로봇을 통합적으로 관리하고 고객의 환경에서 안정적으로 작동시키는 능력이 핵심 경쟁력이라는 점입니다.

또한 고객은 개별 제품이 아니라, 문제를 해결하는 ‘작동하는 솔루션’에 비용을 지불한다는 점을 시장을 통해 입증했습니다.

이를 기반으로 클로봇은 국내에서 실제 운영 가능한 로봇 솔루션을 구축한 기업으로 자리잡았습니다.

[Chapter 2: 글로벌 시장 지배력 확보]

이제 클로봇은 Chapter 2를 시작합니다.

향후 5년 내 글로벌 No.1 로봇 솔루션 기업으로 도약한다는 목표 아래, 기술·사업모델·시장 구조를 동시에 확장해 나가고자 합니다.

1. 기술 고도화

클로봇은 핵심 제품인 Chameleon과 CROMS를 중심으로 로봇 산업의 핵심 소프트웨어 레이어를 구축하고 있습니다. 이기종 로봇 통합 제어, 대규모 Fleet 운영, AI 기반 운영 최적화, 그리고 제조 및 향후 휴머노이드까지 확장 가능한 구조를 지속적으로 고도화하고 있습니다.

이는 단순한 기능 개선이 아니라, 다양한 로봇이 하나의 플랫폼 위에서 운영되는 구조를 만들어 로봇 산업의 표준을 선점하기 위한 전략입니다.

2. 물류 자동화 및 두산로지스틱스솔루션 인수

클로봇은 두산로지스틱스솔루션 인수를 통해 물류 자동화 영역에서 한 단계 더 도약하고자 합니다. 기존 두산로지스틱스솔루션이 보유한 물류 운영 역량에 클로봇의 로봇 및 소프트웨어 기술을 결합함으로써, 개별 자동화를 넘어 물류센터 전체를 로봇 중심으로 운영하는 체계를 구축할 계획입니다.

아울러, 두산로지스틱스솔루션이 보유하고 있는 물류센터 관리 솔루션과 클로봇의 로봇관제, 자율주행 솔루션이 결합할 경우 전체 물류센터의 End-to-end오케스트레이션을 진행할 수 있어, 고객에게 혁신적인 Value를 줄 수 있을 것으로 기대하고 있습니다.

이는 단순히 자동화 수준을 높이는 것이 아니라, 물류 산업 자체를 로봇 기반으로 재편하는 접근이며, 클로봇은 이를 통해 ‘물류산업의 혁신을 선도하는 기업으로 자리매김하고자 합니다.

3. Global 시장 진출

북미 시장은 단순한 해외 진출 대상이 아니라, 로봇 산업의 가장 큰 시장이자 자동화 수요가 가장 빠르게 증가하고 있으며, 향후 휴머노이드 도입이 본격화될 핵심 전장입니다. 클로봇은 이 시장에서의 경쟁을 통해 기술과 사업모델을 검증하고, 글로벌 리더로 도약하고자 합니다.

이를 위해 기존 서비스 및 물류 영역에서 확보한 경쟁력을 기반으로 시장에 진입하되, 점진적으로 제조 영역, 특히 자동차 조립 공정과 같은 고난이도 산업 환경까지 적용 범위를 확장할 계획입니다.

또한 그동안 구축해온 글로벌 파트너십을 공동 사업개발 및 공동 시장 진입 구조로 발전시켜 보다 빠르고 안정적으로 시장에 안착하고자 합니다.

4. 로봇 솔루션의Domain 확장

클로봇의 성장 전략은 단순히 지역을 확장하는 것이 아니라, 로봇 솔루션이 적용되는 Domain 자체를 확장하는 데 있습니다. 현재의 서비스 및 물류 영역을 기반으로 향후 제조, 산업 자동화, 복합 작업 환경 등으로 적용 범위를 넓혀 나가며, 더 많은 산업에서 로봇이 실제로 활용될 수 있도록 할 계획입니다.

이를 통해 클로봇은 특정 영역에 국한된 기업이 아니라, 다양한 산업에서 로봇 활용을 구현하는 플랫폼 기업으로 성장하고자 합니다.

존경하는 주주 여러분,

클로봇은 이미 실제 산업 현장에서 사업모델을 검증했습니다. 이제는 그 기반 위에서 시장을 확장하고, 적용 영역을 넓히며, 글로벌 시장에서 경쟁해 나가고자 합니다.

이번 유상증자를 통해 Chapter 2의 목표인 글로벌 No.1 로봇 솔루션 기업으로 도약하고, 그 성과를 주주가치 제고로 이어지도록 최선을 다하겠습니다.

주주 여러분의 변함없는 관심과 성원을 부탁드립니다. 그 기대에 부응하는 성과로 보답드릴 수 있도록 임직원 모두 최선을 다하겠습니다.

감사합니다.

㈜ 클로봇 대표이사 김창구 올림

|

또한, 당사는 주주분들의 청약 참여 의사결정에 앞서 실물 투자설명서 발송 시에 금번 유상증자에 대한 주요 일정, 세부 사항, 목적 및 필요성을 투명하게 기재한 주주 서한을 개별적으로 고지할 예정입니다.

3) IR팀을 통한 주주소통 강화

당사는 중대한 경영 사항에 대해 시장과의 신속하고 명확한 정보 공유를 원칙으로 삼고 있으며, 주요 결정 시점마다 공식 보도자료를 배포해 외부 이해관계자와의 신뢰 형성을 지속해왔습니다. 이번 주주배정 후 실권주 일반공모와 관련해서도 자금조달 배경과 기대효과 등이 포함된 보도자료를 준비하여 시장에 전달할 예정입니다. 이를 통해 외부 투자자와 언론, 애널리스트 등 다양한 이해관계자들이 당사의 의사결정을 정확히 이해하고, 불필요한 추측이나 오해를 방지할 수 있도록 하고자 합니다. 아울러 향후 본 건과 관련해 시장의 반응이나 추가적인 설명이 필요한 사안이 발생할 경우, 후속 보도자료나 공식 입장문을 통해 지속적으로 소통하며, 투명한 정보 전달 체계를 유지해 나가겠습니다. 이에 따라 당사는 금번 유상증자 공시 이후인 2026년 4월 9일 증권사, 애널리스트, 주요 기관투자자 및 일반투자자를 대상으로 온라인 기업설명회(IR)를 개최(https://www.youtube.com/watch?v=VBvxNp-Mfwg&t=58s)하여 주주배정 유상증자 개요와 두산로지스틱솔루션 인수 계획 및 기대 효과를 설명하였습니다. 해당 설명회 영상은 한국거래소 상장공시시스템(IR자료실)을 통해 일반 투자자에게 공개하였습니다.

4) 기관투자자 대상 전략적 IR 활동 확대

당사는 금번 유상증자 뿐만 아니라, 지속적인 기관투자자 대상 IR을 전개하는 것이 당사의 기업가치 증진을 위해 필요함을 인지하고 있습니다. 따라서, 추후 기관투자자와의 신뢰 형성을 위해 정기적이고 체계적인 IR 활동을 적극적으로 전개할 예정입니다. 기관투자자를 대상으로 별도 설명회, 애널리스트 브리핑, 질의응답 세션 등을 통해 회사의 경영전략, 유상증자의 배경 및 기대 효과를 상세히 공유할 예정입니다. 앞으로도 기관투자자 대상 기업탐방 프로그램 운영을 확대하여 투자자와의 장기적인 파트너십을 구축해 나갈 계획입니다.

당사는 2024년 상장 직후부터 기관투자자 대상 IR 활동을 강화하고 있으며, 정기적인 기업설명회 및 개별 미팅을 통해 대외 소통을 확대하고 있습니다. 2024년 상장 후 IR 활동은, 2024년 131개 기관투자자 대상 IR을 진행하였으며, 137명이 참여하여 리포트 4건 발간, 2025년 39개 기관투자자 대상 IR 진행하였으며, 12개 기관 13명 애널리스트 미팅을 토해 7건의 리포트를 발간하였습니다. 2026년에는 총 50개 기관 대상 목표로 IR을 계획하고 있으며, 12명 이상의 애널리스트 미팅을 목표로 진행할 계획입니다. 당사는 지속적인 소통을 통해 당사의 사업 전략, 신제품 로드맵, 수익화 모델 전환 등을 투자자와 보다 심도 있게 공유할 예정입니다. 이에 당사는 2026년 4월 중 국내 자산운용사 펀드매니저 및 증권사 애널리스트 5곳을 대상으로 개별 기업탐방 IR을 진행하였으며, 구주주 청약일 전후로 기관투자자 대상 NDR 및 소그룹 미팅을 추가 실시하여 유상증자 추진 배경 및 자금 활용 계획에 대한 투자자 이해도를 제고할 예정입니다.

아울러 당사는 2026년 5월 및 6월 중 투자자를 대상으로 추가 IR 활동을 계획하고 있으며, 납입일 및 신주 상장 전후에도 지속적인 투자자 소통을 통해 시장과의 신뢰 관계를 강화해 나갈 예정입니다

당사는 이와 같은 일관된 IR 활동을 통해 기관투자자와의 신뢰를 강화하고, 향후 유상증자 등 주요 재무 이슈에 대한 시장의 이해도와 수용성을 높이기 위한 노력을 지속할 계획입니다.

(후략)

(주7) 정정 전

(전략)

| [금번 유상증자 자금 사용내역 우선순위] |

| (단위 : 백만원) |

| 구 분 |

목 적 |

자금 사용 시기 |

사용내역 |

금 액 |

우선순위 |

타법인증권

취득자금 |

두산로지스틱스솔루션(주) 인수 |

2026년 3분기 |

- 두산로지스틱스솔루션(주) 발행 보통주식 전부의 양수도

- 두산로지스틱스솔루션(주) 제3자배정 유상증자 참여 |

70,000 |

1순위 |

| 두산로지스틱스솔루션(주) 출자 |

2026년 하반기 ~ 2029년 하반기 |

- 업계 핵심기술 인력 신규 채용(인건비) |

21,031 |

2순위 |

| - 유관 사업 투자 |

7,470 |

| - 상위레벨 SM 구축 등 솔루션 고도화 |

10,911 |

| - 인건비 외 운영관리비 |

6,396 |

| 해외법인 설립 및 출자 |

2026년 하반기 ~ 2028년 하반기 |

- 해외직원 신규 채용 및 채용 유지비용(인건비) |

28,015 |

3순위 |

| - 해외 사업 진행을 위한 자본적 지출 |

13,950 |

| - 해외 사업 진행을 위한 운영 관리비(인건비 제외) |

4,563 |

| 운영자금 |

기존 사업 확장 |

2026년 하반기 ~ 2028년 하반기 |

- 신규 인력 채용(인건비) |

11,227 |

4순위 |

| - 상품 매입 비용 |

10,935 |

| - 원재료 매입비용 |

15,502 |

| 총 계 |

200,000 |

- |

주1) 상기 금액은 예정 발행가액을 기준으로 산정한 금액입니다.

주2) 자금 집행시기까지의 미사용금액은 당사 명의의 보통예금 등에 입금하여 자금을 보유할 계획입니다. |

(중략)

당사는 사업 시너지 창출 및 시장 확대를 위한 연관 사업 인수 가능성을 검토하기 위하여 2025년 하반기부터 내부적으로 관련 검토를 진행해 왔습니다. 2026년 1월 중 당사는 대상회사의 매각설이 대두되고 있음을 인지하였고, 2026년 2월부터 매도자로부터 인수 대상에 관한 Teaser와 IM 자료를 수령하여 본격적으로 내부 검토를 시작하였습니다. 이후 당사는 펙투스컴퍼니 주식회사와 컨소시엄을 이루고 2026년 3월 우선협상대상자로 선정되었습니다. 이에 당 컨소시엄은 인수의향서를 제출하였으며, 2026년 3월 말부터 실사를 시작하여 본 공시서류 제출일 전일 현재 2026년 5월 말 주식매매계약서 체결, 2026년 6월 말부터 8월 초 사이에 최종 매매대금 납입 및 거래 종결을 계획하고 있습니다.

| [(주)클로봇 및 펙투스컴퍼니(주)의 대상회사 인수 관련 일정] |

| 일자 |

내 용 |

| 2026년 3월 중순 |

매수 우선협상대상자 선정 |

| 2026년 3월말 ~ 4월 중순 |

재무 및 회계, 세무 실사 및 법률 실사 시작,

사업 실사 정식 시작,

Q&A 세션 진행,

공사 현장 방문 |

| 2026년 4월 중순 |

실사단 중간 보고 |

| 2026년 4월 말 |

실사단 최종 보고 |

| 2026년 4월 말 ~ 5월 초 |

매도인에게 구속력 있는 제안서 제출 예정 |

| 2026년 5월 말 |

주식매매계약서 체결 |

| 2026년 6월 |

당 컨소시엄의 인수 목적 SPC 설립 |

| 2026년 6월 말 ~ 8월 초 |

최종 매매대금 납입 및 거래종결 |

당사의 서비스 품목별 매출 중 물류 관련 매출이 2023년 700백만원에서 2024년 6,529백만원, 2025년 9,327백만원으로 가파른 성장세를 보이고 있습니다. 이에 당사는 물류 서비스 시장에 보다 집중하기 위해 다양한 방법을 모색하였습니다. 다만 물류 자동화 시장에서의 본격적인 사업 확장을 위해서 당사가 보유한 이기종 통합 관제 및 자율주행 SW만으로는 한계가 있었으며, 물류 자동화 솔루션의 핵심인 WMS(Warehouse Management System: 주문관리시스템 등과의 연계을 통해 창고의 재고흐름을 효율화시켜주는 시스템), WCS(Warehouse Control System: 물류 자동화 시스템 운영상태 파악 등의 통합제어를 통해 창고 효율을 극대화시켜주는 시스템) 등을 자체적으로 구축하기에는 상당한 시간이 소요됨이 예상되어 대상회사의 인수를 결정하게 되었습니다. 이에 당사는 금번 인수를 통해 유통 물류/ 제조 물류 자동화 시장에 본격적으로 진입, 유통/제조 물류 솔루션의 토탈 경쟁력을 확보할 계획입니다.

물류 자동화 설비를 구축을 계획하고 있는 당사는 펙투스컴퍼니 주식회사와 컨소시엄을 이뤄 대상회사의 지분을 인수하고, 다음과 같이 구체적인 효과를 기대하고 있습니다.

(중략)

한편 당 컨소시엄은 대상회사의 성장을 주도해 온 기존 인력들의 프로젝트 노하우와 경험을 중요한 자산으로 보고 있습니다. 이에 금번 인수 후에도 본 사업의 안정적인 운영을 위해 기존 임직원의 고용 승계를 최대한 보장하고, 또한 핵심 인력들이 이탈하지 않고 높은 성과를 이어갈 수 있도록 다양한 기회와 보상안을 제공하고자 합니다. 이를 위해 당 컨소시엄은 700억원 규모의 인수자금 외 자본확충 및 재무 건전성 개선을 위해 본건 거래2.의 유상증자를 계획하고 있으며, 신주 자금을 활용하여 PM급 업계 핵심 인력을 추가적으로 채용하고, 유관업체 투자, 솔루션 고도화 등 다각도에서 성장을 위한 투자를 적극적으로 진행할 계획입니다.

또한 당 컨소시엄은 대상회사가 두산그룹의 일원으로서 현재까지 구축해온 사업적 가치 및 브랜드 파워가 현재 대상회사가 진행 중인 대형 프로젝트들의 수주에 중요한 역할을 했을 거라고 판단합니다. 이에 갑작스러운 대주주 및 사명의 변경이 기존 고객사 및 파트너사들과 장기간 구축해온 관계에 부정적 영향을 주지 않도록 매도인과 거래종결 후 일정 기간 상표권 사용에 관한 협의를 진행하고자 합니다. 대상회사가 거래종결 후에도 일정 기간 기존 상표권을 계속 사용하는 경우 이를 통해 이해관계자들의 혼선을 최소화하고 고객 및 파트너들과 긴밀한 소통을 통해 사업 운영의 안정성을 확보함으로써 성공적인 소프트 랜딩을 달성할 수 있을 것으로 기대합니다.

(2) 두산로지스틱스솔루션(주) 경영권 인수 개요

당사와 펙투스컴퍼니 주식회사는 컨소시엄(이하 "당 컨소시엄")을 구성하고 합작 법인(이하 "SPC")을 설립하여 주식회사 두산(이하 "매도인")으로부터 대상회사 발행 보통주식 412,428주(발행주식총수의 100%)를 매수하는 거래를 추진 중입니다. 당 컨소시엄은 본건 거래1.과 본건 거래2.에 따라 총 1,000억원으로 대상회사를 인수할 계획입니다. 당 컨소시엄은 2026년 3월 30일부터 재무(FDD) 및 회계(Valuation), 세무(TDD) 실사와 법률실사(LDD)를 실시 중이며, 2026년 4월 6일 사업 실사(CDD)를 시작하여 2026년 4월 말 ~ 5월 초에 매도인에게 구속력 있는 제안서를 제출할 예정입니다. 2026년 5월말에는 주식매매계약서 체결, 2026년 6월 인수 목적의 SPC 설립하여 2026년 6월 말 ~ 8월 초까지 최종 매매대금 납입 및 거래를 종결할 예정입니다.

| [두산로지스틱스솔루션(주) 인수금액 구조] |

| (단위 : 백만원) |

| 총투자비 |

Equity |

| 당사 |

펙투스컴퍼니 |

Equity 합계 |

| 100,000 |

70,000 |

30,000 |

100,000 |

출처: 당사 제공

주) 당사 및 펙투스컴퍼니의 본건 거래1. 및 본건 거래2.의 참여 비중은 추후 결정될 예정이며, 결정 후 해당 내용을 본 공시서류에 기재할 예정입니다. |

| 구분 |

내용 |

| 회사명 |

두산로지스틱스솔루션 주식회사 |

| 업종 |

컴퓨터시스템 통합 자문 및 구축 서비스업 |

| 주요사업 |

- 컨설팅&엔지니어링: 물류 컨설팅 및 자동화 설계

- 물류자동화 (SI): 자동화 물류센터 End-to-end 구축

- 물류 IT (SW): 시스템 통합제어 및 재고운영 최적화

- 기술 지원: 사후 관리 및 유지보수 서비스 |

| 인수지분율 |

100.00%

- 당사 70.0%

- 펙투스컴퍼니 주식회사 30.0% |

| 인수형태 |

당 컨소시엄이 설립한 인수목적SPC를 통해 지분인수 |

| 총 인수금액 |

100,000,000,000원(본건 거래1. 700억원, 본건 거래2. 300억원) |

| 당사 인수금액 |

70,000,000,000원 |

| 재무적 투자자(FI) 투자금액 |

30,000,000,000원 |

| 주식매매계약 체결시기 |

2026년 5월 말 |

| 주식 취득예정일 |

2026년 6월 말 ~ 8월 초 |

당 컨소시엄은 본건 거래1.과 관련하여 2026년 3월 18일 매도인측으로부터 우선협상대상자로 선정되었습니다. 당사는 배타적 협상기간 동안 우선협상대상자로서 독점적인 협상권을 가진 후 매도인과의 협상을 통해 2025년 5월 말 주식매매계약을 체결할 예정입니다.

|

|

|

당 컨소시엄 인수구조 도식 |

당사는 본 유상증자를 통해 조달한 2,000억원 중 700억원을 본건 거래1.의 매매대금 및 본건 거래2.의 납입대금으로 사용할 예정입니다. 향후 금번 유상증자의 공모 진행과정에서 확정 발행가액을 기준으로 한 모집총액이 감소하더라도 본건 거래1.의 매매대금과 본건 거래2.의 납입대금으로 사용 예정인 700억원은 유지할 예정이며, 모집총액이 과도하게 하락하여 700억원을 하회할 경우, 당사는 보유 현금으로 인수를 위한 대금을 지급할 계획입니다.

당사와 함께 당 컨소시엄을 구성하는 펙투스컴퍼니 주식회사는 자본시장과 금융투자업에 관한 법률 제249조의15에 따라 금융감독원에 2023년 10월 등록된 기관 전용 사모집합투자기구의 업무집행사원으로, 설립 이후 현재까지 누적 운용자산(AUM)은 약 1,600억원입니다. 펙투스컴퍼니 주식회사는 본 공시서류 제출일 전일 현재 기준 본건 거래1. 매매대금 및 본건 거래2.의 납입대금으로 사용 계획인 300억원에 대해 펙투스컴퍼니가 설립한 펀드들에 기 참여한 LP(출자자)로부터 PEF의 출자금을 조달할 계획이며 본건 거래1. 및 본건 거래2.의 거래 종결을 위해 인수금융 등 대출 시장을 통한 자금 조달은 고려하고 있지 않은 것으로 파악하고 있습니다.

당사는 본 공시서류 제출일 전일 현재까지 우선협상대상자로 선정되어 독점적인 협상권을 가졌으나, 아직까지 인수 관련 각종 계약은 체결하지 않았습니다. 향후 금번 인수과 관련된 MOU(인수양해각서), 공동투자계약서, 주식매매계약 등을 체결 및 인수 관련 타법인 주식 및 출자증권 취득결정 공시 등을 진행할 경우 관련 내용에 대해 본 공시서류에 충실히 반영할 예정입니다.

(중략)

당사의 대상회사 인수 및 자본 확충은 여러 사업적 시너지 효과를 통해 대상회사의 시장 내 경쟁력을 강화하고, 글로벌 파트너십 공유 등을 통한 매출의 증대, 운송/보관 비용의 절감 등 재무 건전성 강화, AS 조직 공용 활용을 통해 고객에게 보다 나은 서비스 제공, 상위레벨 SW 구축하여 브랜드 로열티를 제고하여 국내 물류 로봇 사업을 선도하는 사례가 될 뿐 아니라, 당사가 글로벌 기업으로 도약하는 계기가 될 것으로 판단합니다.

이에 당사는 본건 거래1. 및 본건 거래2. 외에도 대상회사에 대한 추가 출자를 계획하고 있습니다. 당 컨소시엄이 Cash-free/Debt-free로 약 700억원의 인수대금 지급 외에도 본건 거래2.에 해당하는 약 300억원의 제3자배정 유상증자를 계획하였으나, 이는 기존 인력의 인건비 및 운영비 등으로 사용할 계획입니다. 이에 따라 2026년 4,135백만원, 2027년 10,320백만원, 2028년 14,268백만원, 2029년 17,085백만원을 추가 출자하여 인건비, 유관사업 투자, 솔루션 고도화, 기타 운영관리비로 사용할 계획입니다.

(후략)

(주7) 정정 후

(전략)

| [금번 유상증자 자금 사용내역 우선순위] |

| (단위 : 백만원) |

| 구 분 |

목 적 |

자금 사용 시기 |

사용내역 |

금 액 |

우선순위 |

타법인증권

취득자금 |

두산로지스틱스솔루션(주) 인수 |

2026년 3분기 |

- 두산로지스틱스솔루션(주) 발행 보통주식 전부의 양수도 |

70,000 |

1순위 |

| 두산로지스틱스솔루션(주) 출자 |

2026년 하반기 ~ 2029년 하반기 |

- 업계 핵심기술 인력 신규 채용(인건비) |

21,031 |

2순위 |

| - 유관 사업 투자 |

7,470 |

| - 상위레벨 SM 구축 등 솔루션 고도화 |

10,911 |

| - 인건비 외 운영관리비 |

6,396 |

| 해외법인 설립 및 출자 |

2026년 하반기 ~ 2028년 하반기 |

- 해외직원 신규 채용 및 채용 유지비용(인건비) |

28,015 |

3순위 |

| - 해외 사업 진행을 위한 자본적 지출 |

13,950 |

| - 해외 사업 진행을 위한 운영 관리비(인건비 제외) |

4,563 |

| 운영자금 |

기존 사업 확장 |

2026년 하반기 ~ 2028년 하반기 |

- 신규 인력 채용(인건비) |

11,227 |

4순위 |

| - 상품 매입 비용 |

10,935 |

| - 원재료 매입비용 |

15,502 |

| 총 계 |

200,000 |

- |

주1) 상기 금액은 예정 발행가액을 기준으로 산정한 금액입니다.

주2) 자금 집행시기까지의 미사용금액은 당사 명의의 보통예금 등에 입금하여 자금을 보유할 계획입니다. |

(중략)

당사는 사업 시너지 창출 및 시장 확대를 위한 연관 사업 인수 가능성을 검토하기 위하여 2025년 하반기부터 내부적으로 관련 검토를 진행해 왔습니다. 2026년 1월 중 당사는 대상회사의 매각설이 대두되고 있음을 인지하였고, 2026년 2월부터 매도자로부터 인수 대상에 관한 Teaser와 IM 자료를 수령하여 본격적으로 내부 검토를 시작하였습니다. 이후 당사는 펙투스컴퍼니 주식회사와 컨소시엄을 이루고 2026년 3월 우선협상대상자로 선정되었습니다. 이에 당 컨소시엄은 인수의향서를 제출하였으며, 2026년 3월 말부터 실사를 시작하여 본 공시서류 제출일 전일 현재 2026년 5월 말 주식매매계약서 체결, 2026년 6월 말부터 8월 초 사이에 최종 매매대금 납입 및 거래 종결을 계획하고 있습니다.

다만, 앞서 언급한 바와 같이, 본 증권신고서 제출일 현재 고려중인 인수구조는 재무적투자자 없이 당사가 직접 대상회사의 주식을 전부 인수하고 대상회사 유상증자에 참여하는 구조로 변경하였습니다. 인수 구조 외에 투자예정 금액과 거래 일정 계획은 변동이 없습니다.

| 일자 |

내 용 |

| 2026년 3월 중순 |

매수 우선협상대상자 선정 |

| 2026년 3월말 ~ 4월 중순 |

재무 및 회계, 세무 실사 및 법률 실사 시작,

사업 실사 정식 시작,

Q&A 세션 진행,

공사 현장 방문 |

| 2026년 4월 중순 |

실사단 중간 보고 |

| 2026년 4월 말 |

실사단 최종 보고 |

| 2026년 5월 8일 |

매도인에게 구속력 있는 제안서 제출 예정 |

| 2026년 5월 말 |

주식매매계약서 체결 |

| 2026년 6월 말 ~ 8월 초 |

최종 매매대금 납입 및 거래종결 및 대상회사 신주 인수 |

당사의 서비스 품목별 매출 중 물류 관련 매출이 2023년 700백만원에서 2024년 6,529백만원, 2025년 9,327백만원으로 가파른 성장세를 보이고 있습니다. 이에 당사는 물류 서비스 시장에 보다 집중하기 위해 다양한 방법을 모색하였습니다. 다만 물류 자동화 시장에서의 본격적인 사업 확장을 위해서 당사가 보유한 이기종 통합 관제 및 자율주행 SW만으로는 한계가 있었으며, 물류 자동화 솔루션의 핵심인 WMS(Warehouse Management System: 주문관리시스템 등과의 연계을 통해 창고의 재고흐름을 효율화시켜주는 시스템), WCS(Warehouse Control System: 물류 자동화 시스템 운영상태 파악 등의 통합제어를 통해 창고 효율을 극대화시켜주는 시스템) 등을 자체적으로 구축하기에는 상당한 시간이 소요됨이 예상되어 대상회사의 인수를 결정하게 되었습니다. 이에 당사는 금번 인수를 통해 유통 물류/ 제조 물류 자동화 시장에 본격적으로 진입, 유통/제조 물류 솔루션의 토탈 경쟁력을 확보할 계획입니다.

물류 자동화 설비를 구축을 계획하고 있는 당사는 대상회사의 지분을 인수하고, 다음과 같이 구체적인 효과를 기대하고 있습니다.

(중략)

한편 당사는 대상회사의 성장을 주도해 온 기존 인력들의 프로젝트 노하우와 경험을 중요한 자산으로 보고 있습니다. 이에 금번 인수 후에도 본 사업의 안정적인 운영을 위해 기존 임직원의 고용 승계를 최대한 보장하고, 또한 핵심 인력들이 이탈하지 않고 높은 성과를 이어갈 수 있도록 다양한 기회와 보상안을 제공하고자 합니다. 이를 위해 당사는 700억원 규모의 인수자금 외 자본확충 및 재무 건전성 개선을 위해 본건 거래2.의 유상증자를 계획하고 있으며, 신주 자금을 활용하여 PM급 업계 핵심 인력을 추가적으로 채용하고, 유관업체 투자, 솔루션 고도화 등 다각도에서 성장을 위한 투자를 적극적으로 진행할 계획입니다.

또한 당사는 대상회사가 두산그룹의 일원으로서 현재까지 구축해온 사업적 가치및 브랜드 파워가 현재 대상회사가 진행 중인 대형 프로젝트들의 수주에 중요한 역할을 했을 거라고 판단합니다. 이에 갑작스러운 대주주 및 사명의 변경이 기존 고객사 및 파트너사들과 장기간 구축해온 관계에 부정적 영향을 주지 않도록 매도인과 거래종결 후 일정 기간 상표권 사용에 관한 협의를 진행하고자 합니다. 대상회사가 거래종결 후에도 일정 기간 기존 상표권을 계속 사용하는 경우 이를 통해 이해관계자들의혼선을 최소화하고 고객 및 파트너들과 긴밀한 소통을 통해 사업 운영의 안정성을 확보함으로써 성공적인 소프트 랜딩을 달성할 수 있을 것으로 기대합니다.

(2) 두산로지스틱스솔루션(주) 경영권 인수 개요(본건 거래1.)