|

|

4대 상장폐지 요건강화 |

정 정 신 고 (보고)

| 2026년 04월 21일 |

| 1. 정정대상 공시서류 : | 증권신고서(지분증권) |

| 2. 정정대상 공시서류의 최초제출일 : | 2026년 03월 26일 |

※ 금번 정정사항은 정정요구에 따른 보완기재 및 자진정정으로, 정정사항은 '굵은 파란색'을 사용하여 기재하였습니다.

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2026년 03월 26일 | 증권신고서(지분증권) | 최초 제출 |

| 2026년 04월 21일 | [기재정정]증권신고서(지분증권) | 정정제출 요구에 따른 정정(파란색) |

| 3. 정정사항 |

| 항 목 | 정정요구ㆍ 명령관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| ※ 본 '[기재정정]증권신고서'는 금융감독원의 증권신고서 정정요구에 따른 기재내용 추가/수정사항 및 자진정정을 반영하였으며, 정정 및 추가 기재된 사항은 '굵은 파란색'을 사용하였으니 참고하시기 바랍니다. ※ 요약정보는 본문의 정정사항을 반영하였으며, 정오표를 별도로 기재하지 않았습니다. ※ 단순 오타 및 목차 순서 변경의 경우 별도의 색깔 표시 없이 정정하였습니다. |

||||

| 제1부 모집 또는 매출에 관한 사항 - I. 모집 또는 매출에 관한 일반사항 | ||||

| 1. 공모개요 | 부 | 자진정정 | (주1) 정정 전 | (주1) 정정 후 |

| 2. 공모방법 | 부 | 자진정정 | (주2) 정정 전 | (주2) 정정 후 |

| 4. 모집 또는 매출절차 등에 관한 사항 - 나. 모집 또는 매출의 절차 | 부 | 자진정정 | (주3) 정정 전 | (주3) 정정 후 |

| 제1부 모집 또는 매출에 관한 사항 - III. 투자위험요소 | ||||

| 1. 사업위험 - 나. 전방산업의 설비투자 규모 변동에 따른 매출 연동 위험 | 부 | 자진정정 | (주4) 정정 전 | (주4) 정정 후 |

| 1. 사업위험 - 카. 수주산업 특성에 따른 프로젝트 지연ㆍ원가 초과 ㆍ하자 발생 등 위험 | 부 | 자진정정 | (주5) 정정 전 | (주5) 정정 후 |

| 1. 사업위험 - 너. 발전자회사의 발전소 가동 지연, 발전량·전력판매수익 변동 및 직접개발 사업 추진 관련 위험 |

부 | 자진정정 | (주6) 정정 전 | (주6) 정정 후 |

| 1. 사업위험 - 더. 사명 변경에 따른 신사업(AI 관련) 추진의 불확실성 및 기존 사업과의 시너지 미확보 위험 | 부 | 자진정정 | (주7) 정정 전 | (주7) 정정 후 |

| 2. 회사위험 - 가. 관리종목 지정, 환기종목 지정 및 상장폐지 관련 위험 | 부 | 자진정정 | (주8) 정정 전 | (주8) 정정 후 |

| 2. 회사위험 - 마. 성장성 및 수익성 악화 위험 | 부 | 자진정정 | (주9) 정정 전 | (주9) 정정 후 |

| 2. 회사위험 - 바. 재무안정성 관련 위험 | 부 | 자진정정 | (주10) 정정 전 | (주10) 정정 후 |

| 2. 회사위험 - 아. 자본시장에서의 잦은 자금조달 관련 위험 | 여 | 보완기재 | (주11) 정정 전 | (주11) 정정 후 |

| 2. 회사위험 - 카. 유무형자산 관련 위험 | 부 | 자진정정 | (주12) 정정 전 | (주12) 정정 후 |

| 2. 회사위험 - 타. 종속기업 및 관계기업 투자 관련 위험 | 부 | 자진정정 | (주13) 정정 전 | (주13) 정정 후 |

| 2. 회사위험 - 하. 특수관계자와의 거래 위험 | 부 | 자진정정 | (주14) 정정 전 | (주14) 정정 후 |

| 2. 회사위험 - 거. 소송 및 우발채무 등에 관한 위험 | 여 | 보완기재 | (주15) 정정 전 | (주15) 정정 후 |

| 2. 회사위험 - 더. 액면분할ㆍ감자 등 잦은 자본정책 변경에 따른 투자자 신뢰도 저하 위험 | 부 | 자진정정 | (주16) 정정 전 | (주16) 정정 후 |

| 2. 회사위험 - 머. 최대주주 지분율 변동 및 지분 희석 관련 위험 | 부 | 자진정정 | (주17) 정정 전 | (주17) 정정 후 |

| 3. 기타위험 - 가. 금융감독기관의 규제 강화에 따른 위험 | 부 | 자진정정 | (주18) 정정 전 | (주18) 정정 후 |

| 3. 기타위험 - 타. 결손금 누적에 따른 무상감자에 따른 위험 | 부 | 자진정정 | (주19) 정정 전 | (주19) 정정 후 |

| 3. 기타위험 - 하. 대표주관회사의 이해상충 관련 위험 | 여 | 보완기재 | - | (주20) 정정 후 |

| 제1부 모집 또는 매출에 관한 사항 - IV. 인수인의 의견(분석기관의 평가의견) | 부 | 자진정정 | (주21) 정정 전 | (주21) 정정 후 |

| 제1부 모집 또는 매출에 관한 사항 - V. 자금의 사용목적 | 부 | 자진정정 | (주22) 정정 전 | (주22) 정정 후 |

(주1) 정정 전

I. 모집 또는 매출에 관한 일반사항 - 1. 공모개요

당사는 2026년 03월 25일 이사회 결의를 통하여「자본시장과 금융투자업에 관한 법률」제165조의6제2항제1호에 의거 주식회사 상상인증권과 주주배정후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 3,990,609주를 주주배정후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

■ 공모개요

| (단위: 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집가액 | 모집총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식 보통주 | 3,990,609 | 500 | 4,695 | 18,735,909,255 | 주주배정후 실권주 일반공모 |

| 주1) | 1주의 모집가액 및 모집총액은 예정 발행가액을 기준으로 한 예정금액이며, 확정되지 않은 금액입니다. |

| 주2) | 당사는 2026년 02월 26일에 개최한 이사회에서 무상감자(20대1)를 결의하였습니다. 이에, 증권수량, 모집가액 및 모집총액은 무상감자(20대1) 및 할인율(25%)을 반영한 예정발행가액 4,695원을 기준으로 산정되었으며, 호가단위 미만 절상한 감자 전 예정 발행가액은 235원입니다. |

발행가액은 「증권의 발행 및 공시 등에 관한 규정」제5-18조에 의거 주주배정 증자 시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가액을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊)「유가증권의 발행 및 공시 등에 관한 규정」제57조를 준용하여 아래와 같이 산정할 예정입니다.

■ 예정 발행가액의 산출근거

이사회결의일 전일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 최근일 가중산술평균주가를 산술평균하여 산정한 가액과 최근일 가중산술평가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.

한편, 당사는 2026년 02월 26일 개최한 이사회에서 무상감자(주식병합)를 결의하였으며, 2026년 04월 08일을 감자기준일로 기명식 보통주 20주를 보통주 1주로 병합하는 20대1 무상감자가 진행 중에 있습니다. 공시서류 제출 전일 기준 당사의 발행주식총수는 79,821,468주이나, 현재 진행중인 무상감자가 완료될 경우 3,991,073주로 변경될 예정이며, 이에 발행주식수, 모집가액 및 모집총액은 무상감자 완료를 고려하여 산출하였습니다. 또한, 금번 무상감자의 신주 상장 예정일은 2026년 04월 30일이오니 투자자께서는 이 점 유의하시기 바랍니다.

▶ 예정발행가액 = [ 기준주가 × (1- 할인율) ] / [ 1 + ( 증자비율 × 할인율 ) ]

상기 방법에 따라 산정된 예정발행가액은 참고용이며, 청약일전 3거래일에 확정발행가액을 공시할 예정입니다.

| [예정 발행가액 산정표] | |

| (기산일: 2026년 03월 24일) | (단위: 원, 주) |

| 일자 | 종가(원) | 거래량(주) | 거래금액(원) |

|---|---|---|---|

| 2026/03/24 | 443 | 5,811,772 | 2,571,836,083 |

| 2026/03/23 | 352 | 3,792,232 | 1,333,485,124 |

| 2026/03/20 | 277 | 449,494 | 124,417,952 |

| 2026/03/19 | 280 | 665,887 | 186,227,187 |

| 2026/03/18 | 272 | 232,499 | 63,231,673 |

| 2026/03/17 | 270 | 386,368 | 104,463,943 |

| 2026/03/16 | 275 | 266,093 | 73,242,841 |

| 2026/03/13 | 277 | 288,432 | 79,798,007 |

| 2026/03/12 | 274 | 182,321 | 49,950,870 |

| 2026/03/11 | 276 | 188,790 | 52,093,370 |

| 2026/03/10 | 280 | 173,001 | 48,440,007 |

| 2026/03/09 | 260 | 655,052 | 170,068,693 |

| 2026/03/06 | 284 | 294,582 | 83,727,018 |

| 2026/03/05 | 291 | 399,677 | 116,303,647 |

| 2026/03/04 | 276 | 487,318 | 134,517,171 |

| 2026/03/03 | 290 | 864,604 | 250,976,046 |

| 2026/02/27 | 287 | 1,589,306 | 456,321,438 |

| 2026/02/26 | 288 | 3,717,052 | 1,069,251,853 |

| 2026/02/25 | 326 | 1,929,284 | 629,792,336 |

| 합 계 | 22,373,764 | 7,598,145,259 | |

| 1개월 가중산술평균주가 (A) | 339.60 | ||

| 1주일 가중산술평균주가 (B) | 390.73 | ||

| 최근일 가중산술평균주가 (C) | 442.52 | ||

| 산술평균 (D) = [ (A) + (B) + (C) ] ÷ 3 | 390.95 | ||

| 기준주가 (E) = MIN [ (C), (D) ] | 390.95 | ||

| 무상감자 반영 후 기준주가 (F) = (E) X 20 | 7,819.00 | ||

| 할인율 (G) | 25% | ||

| 증자비율 (H) | 99.99% | ||

| 예정 발행가액 = [ (F) × (1 - G) ÷ (1 + (H × G)) ] | 4,695 | ||

| 주1) | 예정 발행가액은 호가 단위 미만 절상, 액면가액 이하일 경우에는 액면가액으로 합니다. |

| 주2) | 증자비율은 무상감자(주식병합) 이후 발행주식총수 대비 비율을 기준으로 산출하였습니다. |

■ 공모일정 등에 관한 사항

| 날짜 | 업무내용 | 비고 |

|---|---|---|

| 2026년 03월 25일 | 이사회 결의 | 주요사항보고서 제출 |

| 2026년 03월 26일 | 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지 (http://www.agentai.xyz) |

| 2026년 03월 26일 | 증권신고서 제출 | 예비투자설명서 제출 |

| 2026년 05월 08일 | 1차 발행가액 확정 | 신주배정기준일 전 제3거래일 |

| 2026년 05월 12일 | 권리락 | - |

| 2026년 05월 13일 | 신주배정기준일(주주확정) | - |

| 2026년 06월 02일 ~ 2026년 06월 09일 |

신주인수권증서 상장일 | 5거래일 이상 동안 거래 |

| 2026년 06월 10일 | 신주인수권증서 상장폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2026년 06월 15일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2026년 06월 16일 | 확정 발행가액 확정 공고 |

당사 인터넷 홈페이지 전자공시시스템 (http://dart.fss.or.kr) |

| 2026년 06월 18일 ~ 2026년 06월 19일 |

구주주 청약 및 초과청약 | - |

| 2026년 06월 22일 | 일반공모청약 공고 | 당사 인터넷 홈페이지 (http://www.agentai.xyz) ㈜상상인증권 홈페이지 (http://www.sangsanginib.com) |

| 2026년 06월 23일 ~ 2026년 06월 24일 |

일반공모청약 | - |

| 2026년 06월 26일 | 주금납입/환불/배정공고 | 당사 인터넷 홈페이지 (http://www.agentai.xyz) ㈜상상인증권 홈페이지 (http://www.sangsanginib.com) |

| 2026년 07월 14일 | 신주상장 예정일 | - |

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 2019년 09월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. |

| 주3) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2026년 03월 26일 | 2026년 06월 15일 |

(주1) 정정 후

I. 모집 또는 매출에 관한 일반사항 - 1. 공모개요

당사는 2026년 03월 25일 이사회 결의를 통하여「자본시장과 금융투자업에 관한 법률」제165조의6제2항제1호에 의거 주식회사 상상인증권과 주주배정후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 3,990,609주를 주주배정후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

■ 공모개요

| (단위: 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집가액 | 모집총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식 보통주 | 3,990,609 | 500 | 4,695 | 18,735,909,255 | 주주배정후 실권주 일반공모 |

| 주1) | 1주의 모집가액 및 모집총액은 예정 발행가액을 기준으로 한 예정금액이며, 확정되지 않은 금액입니다. |

| 주2) | 당사는 2026년 02월 26일에 개최한 이사회에서 무상감자(20대1)를 결의하였으며, 해당 무상감자는 2026년 04월 14일 완료되었습니다. 이에, 증권수량, 모집가액 및 모집총액은 무상감자(20대1) 및 할인율(25%)을 반영한 예정발행가액 4,695원을 기준으로 산정하였습니다. |

발행가액은 「증권의 발행 및 공시 등에 관한 규정」제5-18조에 의거 주주배정 증자 시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가액을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (舊)「유가증권의 발행 및 공시 등에 관한 규정」제57조를 준용하여 아래와 같이 산정할 예정입니다.

■ 예정 발행가액의 산출근거

이사회결의일 전일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 최근일 가중산술평균주가를 산술평균하여 산정한 가액과 최근일 가중산술평가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.

한편, 당사는 2026년 2월 26일 이사회에서 기명식 보통주 20:1 무상감자(주식병합)를 결의하였습니다. 해당 감자 절차는 2026년 4월 14일 최종 완료되었으며, 공시서류 제출 전일 현재 당사의 발행주식총수는 3,991,073주입니다. 또한, 금번 무상감자의 신주 상장 예정일은 2026년 04월 30일이오니 투자자께서는 이 점 유의하시기 바랍니다.

▶ 예정발행가액 = [ 기준주가 × (1- 할인율) ] / [ 1 + ( 증자비율 × 할인율 ) ]

상기 방법에 따라 산정된 예정발행가액은 참고용이며, 청약일전 3거래일에 확정발행가액을 공시할 예정입니다.

| [예정 발행가액 산정표] | |

| (기산일: 2026년 03월 24일) | (단위: 원, 주) |

| 일자 | 종가(원) | 거래량(주) | 거래금액(원) |

|---|---|---|---|

| 2026/03/24 | 443 | 5,811,772 | 2,571,836,083 |

| 2026/03/23 | 352 | 3,792,232 | 1,333,485,124 |

| 2026/03/20 | 277 | 449,494 | 124,417,952 |

| 2026/03/19 | 280 | 665,887 | 186,227,187 |

| 2026/03/18 | 272 | 232,499 | 63,231,673 |

| 2026/03/17 | 270 | 386,368 | 104,463,943 |

| 2026/03/16 | 275 | 266,093 | 73,242,841 |

| 2026/03/13 | 277 | 288,432 | 79,798,007 |

| 2026/03/12 | 274 | 182,321 | 49,950,870 |

| 2026/03/11 | 276 | 188,790 | 52,093,370 |

| 2026/03/10 | 280 | 173,001 | 48,440,007 |

| 2026/03/09 | 260 | 655,052 | 170,068,693 |

| 2026/03/06 | 284 | 294,582 | 83,727,018 |

| 2026/03/05 | 291 | 399,677 | 116,303,647 |

| 2026/03/04 | 276 | 487,318 | 134,517,171 |

| 2026/03/03 | 290 | 864,604 | 250,976,046 |

| 2026/02/27 | 287 | 1,589,306 | 456,321,438 |

| 2026/02/26 | 288 | 3,717,052 | 1,069,251,853 |

| 2026/02/25 | 326 | 1,929,284 | 629,792,336 |

| 합 계 | 22,373,764 | 7,598,145,259 | |

| 1개월 가중산술평균주가 (A) | 339.60 | ||

| 1주일 가중산술평균주가 (B) | 390.73 | ||

| 최근일 가중산술평균주가 (C) | 442.52 | ||

| 산술평균 (D) = [ (A) + (B) + (C) ] ÷ 3 | 390.95 | ||

| 기준주가 (E) = MIN [ (C), (D) ] | 390.95 | ||

| 무상감자 반영 후 기준주가 (F) = (E) X 20 | 7,819.00 | ||

| 할인율 (G) | 25% | ||

| 증자비율 (H) | 99.99% | ||

| 예정 발행가액 = [ (F) × (1 - G) ÷ (1 + (H × G)) ] | 4,695 | ||

| 주1) | 예정 발행가액은 호가 단위 미만 절상, 액면가액 이하일 경우에는 액면가액으로 합니다. |

| 주2) | 증자비율은 무상감자(주식병합) 이후 발행주식총수 대비 비율을 기준으로 산출하였습니다. |

■ 공모일정 등에 관한 사항

| 날짜 | 업무내용 | 비고 |

|---|---|---|

| 2026년 03월 25일 | 이사회 결의 | 주요사항보고서 제출 |

| 2026년 03월 26일 | 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지 (http://www.agentai.xyz) |

| 2026년 03월 26일 | 증권신고서 제출 | 예비투자설명서 제출 |

| 2026년 05월 08일 | 1차 발행가액 확정 | 신주배정기준일 전 제3거래일 |

| 2026년 05월 12일 | 권리락 | - |

| 2026년 05월 13일 | 신주배정기준일(주주확정) | - |

| 2026년 06월 02일 ~ 2026년 06월 09일 |

신주인수권증서 상장일 | 5거래일 이상 동안 거래 |

| 2026년 06월 10일 | 신주인수권증서 상장폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2026년 06월 15일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2026년 06월 16일 | 확정 발행가액 확정 공고 |

당사 인터넷 홈페이지 전자공시시스템 (http://dart.fss.or.kr) |

| 2026년 06월 18일 ~ 2026년 06월 19일 |

구주주 청약 및 초과청약 | - |

| 2026년 06월 22일 | 일반공모청약 공고 | 당사 인터넷 홈페이지 (http://www.agentai.xyz) ㈜상상인증권 홈페이지 (http://www.sangsanginib.com) |

| 2026년 06월 23일 ~ 2026년 06월 24일 |

일반공모청약 | - |

| 2026년 06월 26일 | 주금납입/환불/배정공고 | 당사 인터넷 홈페이지 (http://www.agentai.xyz) ㈜상상인증권 홈페이지 (http://www.sangsanginib.com) |

| 2026년 07월 14일 | 신주상장 예정일 | - |

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 2019년 09월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. |

| 주3) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2026년 03월 27일 |

2026년 06월 15일 |

(주2) 정정 전

I. 모집 또는 매출에 관한 일반사항 - 2. 공모방법

| [공모방식: 주주배정후 실권주 일반공모] |

| 모 집 대 상 | 주 수(%) | 비 고 |

|---|---|---|

| 구주주 청약 (신주인수권증서 보유자 청약) |

3,990,609주 (100.00%) |

- 구주 1주당 신주 배정비율 : 1주당 1.0000000000주 - 신주배정 기준일 : 2026년 05월 13일(예정) - 구주주 청약일 : 2026년 06월 18일 ~ 2026년 06월 19일(2일간) - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권증서가 배정됨) |

| 초과청약 | - | -「자본시장과 금융투자업에 관한 법률」제165조의6의제2항제2호에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 최종 신주인수권증서 보유자 기준으로 초과청약 가능 |

| 일반모집 청약 (고위험고수익투자신탁등 벤처기업투자신탁 청약 포함) |

- | - 구주주 청약 후 발생하는 단수주 및 실권주에 대해 배정됨 |

| 합 계 | 3,990,609주 (100.00%) |

- |

| 주1) | 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. |

| 주2) | 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 1.0000000000주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. 단, 신주배정기준일 전 주식관련사채의 행사, 주식매수선택권의 행사, 자기주식수의 변동 등으로 인하여 1주당 배정주식수가 변동될 수 있습니다. |

| 주3) |

신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)을 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. (ii) 신주인수권증서청약 한도주식수 = 보유한 신주인수권증서의 수량 (iii) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%) |

| 주4) |

"고위험고수익투자신탁등"이란 다음 각 호의 어느 하나에 해당하는 투자신탁 등을 말합니다. (1) 「조세특례제한법」 제91조의15 제1항에 따른 고위험고수익채권투자신탁(이하 "고위험고수익채권투자신탁"이라 함). 다만, 해당 투자신탁 등의 최초 설정일ㆍ설립일이 속하는 분기 또는 그 다음 분기 말일 전 배정하는 경우에는 같은 법 시행령 제93조 제1항 제1호 및 같은 조 제5항에도 불구하고 배정일 직전 영업일의 고위험고수익채권의 보유비율이 같은 법 시행령 제93조 제1항 제1호 각 목의 비율 이상이어야 합니다. (2) 법률 제19328호「조세특례제한법」의 시행일 이전의 제91조의15제1항에 따른 고위험고수익투자신탁(이하 "고위험고수익투자신탁"이라 함)으로서 최초 설정일ㆍ설립일이 2023년 12월 31일 이전인 것을 말합니다. 다만, 해당 투자신탁 등의 설정일ㆍ설립일부터 배정일까지의 기간이 6개월 미만일 경우에는 대통령령 제33499호 같은 법 시행령 시행일 이전의 제93조 제3항 제1호 및 같은 조 제7항에도 불구하고 배정일 직전 영업일의 비우량채권과 코넥스 상장주식을 합한 보유비율이 100분의 45 이상이고 이를 포함한 국내 채권의 보유비율이 100분의 60 이상이어야 합니다. |

| 주5) | "벤처기업투자신탁"이란 「조세특례제한법」 제16조제1항제2호의 벤처기업투자신탁(대통령령 제28636호 「조세특례제한법 시행령 일부개정령」 시행 이후 설정된 벤처기업투자신탁에 한한다. 이하 같다)을 말합니다. 다만 해당 벤처기업투자신탁의 최초 설정일로부터 배정일까지의 기간이 1년 미만인 경우에는 같은 법 시행령 제14조제1항제3호에도 불구하고 배정일 직전영업일의 벤처기업투자신탁 재산총액에서 같은 호 각 목에 따른 비율의 합계가 100분의 35이상이어야 합니다. |

| 주6) | 본 건 유상증자는 코스닥시장 주권상장법인의 유상증자에 해당되므로, 「증권 인수업무 등에 관한 규정」 제9조제2항제6호에 의거하여, "고위험고수익투자신탁등" 총 배정분은 전체 일반공모주식수의 10% 이상을 배정하고, "벤처기업투자신탁" 총 배정분은 전체 일반공모주식수의 30% 이상을 배정하기로 합니다. 이외 일반청약자 총 배정분은 전체 일반공모주식수의 60%를 배정합니다. ① 1단계 : 총 청약물량이 일반공모 배정분 주식수를 초과하는 경우, 각 청약자에 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁등에 대한 공모주식 10%와 벤처기업투자신탁에 대한 공모주식 30%, 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 60%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 어느 한 그룹에서 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ② 2단계 : 1단계 배정 후 최종 잔여주식은 최대청약자부터 순차적으로 1주씩 우선배정하되, 동순위 최대청약자가 최종 잔여주식보다 많은 경우에는 대표주관회사가 합리적으로 판단하여 배정합니다. |

| 주7) | 일반공모를 거쳐 배정 후에도 미청약 된 잔여주식에 대하여는 대표주관회사가 자기계산으로 잔액인수하기로 합니다. |

| 주8) | 단, 대표주관회사는 「증권 인수업무 등에 관한 규정」제9조제2항에 의거 고위험고수익투자신탁 등 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자에게 배정하지 아니하고 대표주관회사가 자기계산으로 인수할 수 있습니다. |

| 주9) | 「자본시장법」 제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2026년 03월 26일부터 2026년 06월 15일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출) 가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. |

■ 구주주 1주당 배정비율 산출근거

| 구 분 | 상세내역 |

|---|---|

| A. 보통주식 | 3,991,073주 |

| B. 우선주식 | - |

| C. 발행주식총수 (A + B) | 3,991,073주 |

| D. 자기주식 + 자기주식신탁 | 464주 |

| E. 자기주식을 제외한 발행주식총수 (C - D) | 3,990,609주 |

| F. 유상증자 주식수 | 3,990,609주 |

| G. 증자비율 (F / C) | 99.99% |

| H. 구주주 1주당 배정비율 (F/ E) | 1.0000000000 |

| 주1) | 공시서류 제출 전일 기준 당사의 발행주식총수는 79,821,468주이나, 2026년 04월 08일을 감자기준일로 진행되는 무상감자(주식병합)를 진행 중에 있으며, 무상감자(주식병합) 완료 시 당사의 발행주식총수는 3,991,073주로 변경될 예정입니다. 이에 구주주 1주당 배정비율 산출근거는 무상감자(주식병합) 후 발행주식총수를 기준으로 하였습니다. |

| 주2) | 신주배정기준일 전 주식관련사채의 행사, 주식매수선택권의 행사, 자기주식수의 변동 등으로 인하여 1주당 배정비율이 변동될 수 있습니다. |

(주2) 정정 후

I. 모집 또는 매출에 관한 일반사항 - 2. 공모방법

| [공모방식: 주주배정후 실권주 일반공모] |

| 모 집 대 상 | 주 수(%) | 비 고 |

|---|---|---|

| 구주주 청약 (신주인수권증서 보유자 청약) |

3,990,609주 (100.00%) |

- 구주 1주당 신주 배정비율 : 1주당 1.0000000000주 - 신주배정 기준일 : 2026년 05월 13일(예정) - 구주주 청약일 : 2026년 06월 18일 ~ 2026년 06월 19일(2일간) - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권증서가 배정됨) |

| 초과청약 | - | -「자본시장과 금융투자업에 관한 법률」제165조의6의제2항제2호에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 최종 신주인수권증서 보유자 기준으로 초과청약 가능 |

| 일반모집 청약 (고위험고수익투자신탁등 벤처기업투자신탁 청약 포함) |

- | - 구주주 청약 후 발생하는 단수주 및 실권주에 대해 배정됨 |

| 합 계 | 3,990,609주 (100.00%) |

- |

| 주1) | 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. |

| 주2) | 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 1.0000000000주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. 단, 신주배정기준일 전 주식관련사채의 행사, 주식매수선택권의 행사, 자기주식수의 변동 등으로 인하여 1주당 배정주식수가 변동될 수 있습니다. |

| 주3) |

신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)을 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. (ii) 신주인수권증서청약 한도주식수 = 보유한 신주인수권증서의 수량 (iii) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%) |

| 주4) |

"고위험고수익투자신탁등"이란 다음 각 호의 어느 하나에 해당하는 투자신탁 등을 말합니다. (1) 「조세특례제한법」 제91조의15 제1항에 따른 고위험고수익채권투자신탁(이하 "고위험고수익채권투자신탁"이라 함). 다만, 해당 투자신탁 등의 최초 설정일ㆍ설립일이 속하는 분기 또는 그 다음 분기 말일 전 배정하는 경우에는 같은 법 시행령 제93조 제1항 제1호 및 같은 조 제5항에도 불구하고 배정일 직전 영업일의 고위험고수익채권의 보유비율이 같은 법 시행령 제93조 제1항 제1호 각 목의 비율 이상이어야 합니다. (2) 법률 제19328호「조세특례제한법」의 시행일 이전의 제91조의15제1항에 따른 고위험고수익투자신탁(이하 "고위험고수익투자신탁"이라 함)으로서 최초 설정일ㆍ설립일이 2023년 12월 31일 이전인 것을 말합니다. 다만, 해당 투자신탁 등의 설정일ㆍ설립일부터 배정일까지의 기간이 6개월 미만일 경우에는 대통령령 제33499호 같은 법 시행령 시행일 이전의 제93조 제3항 제1호 및 같은 조 제7항에도 불구하고 배정일 직전 영업일의 비우량채권과 코넥스 상장주식을 합한 보유비율이 100분의 45 이상이고 이를 포함한 국내 채권의 보유비율이 100분의 60 이상이어야 합니다. |

| 주5) | "벤처기업투자신탁"이란 「조세특례제한법」 제16조제1항제2호의 벤처기업투자신탁(대통령령 제28636호 「조세특례제한법 시행령 일부개정령」 시행 이후 설정된 벤처기업투자신탁에 한한다. 이하 같다)을 말합니다. 다만 해당 벤처기업투자신탁의 최초 설정일로부터 배정일까지의 기간이 1년 미만인 경우에는 같은 법 시행령 제14조제1항제3호에도 불구하고 배정일 직전영업일의 벤처기업투자신탁 재산총액에서 같은 호 각 목에 따른 비율의 합계가 100분의 35이상이어야 합니다. |

| 주6) | 본 건 유상증자는 코스닥시장 주권상장법인의 유상증자에 해당되므로, 「증권 인수업무 등에 관한 규정」 제9조제2항제6호에 의거하여, "고위험고수익투자신탁등" 총 배정분은 전체 일반공모주식수의 10% 이상을 배정하고, "벤처기업투자신탁" 총 배정분은 전체 일반공모주식수의 30% 이상을 배정하기로 합니다. 이외 일반청약자 총 배정분은 전체 일반공모주식수의 60%를 배정합니다. ① 1단계 : 총 청약물량이 일반공모 배정분 주식수를 초과하는 경우, 각 청약자에 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁등에 대한 공모주식 10%와 벤처기업투자신탁에 대한 공모주식 30%, 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 60%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 어느 한 그룹에서 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ② 2단계 : 1단계 배정 후 최종 잔여주식은 최대청약자부터 순차적으로 1주씩 우선배정하되, 동순위 최대청약자가 최종 잔여주식보다 많은 경우에는 대표주관회사가 합리적으로 판단하여 배정합니다. |

| 주7) | 일반공모를 거쳐 배정 후에도 미청약 된 잔여주식에 대하여는 대표주관회사가 자기계산으로 잔액인수하기로 합니다. |

| 주8) | 단, 대표주관회사는 「증권 인수업무 등에 관한 규정」제9조제2항에 의거 고위험고수익투자신탁 등 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자에게 배정하지 아니하고 대표주관회사가 자기계산으로 인수할 수 있습니다. |

| 주9) | 「자본시장법」 제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2026년 03월 27일부터 2026년 06월 15일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출) 가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. |

■ 구주주 1주당 배정비율 산출근거

| 구 분 | 상세내역 |

|---|---|

| A. 보통주식 | 3,991,073주 |

| B. 우선주식 | - |

| C. 발행주식총수 (A + B) | 3,991,073주 |

| D. 자기주식 + 자기주식신탁 | 464주 |

| E. 자기주식을 제외한 발행주식총수 (C - D) | 3,990,609주 |

| F. 유상증자 주식수 | 3,990,609주 |

| G. 증자비율 (F / C) | 99.99% |

| H. 구주주 1주당 배정비율 (F/ E) | 1.0000000000 |

| 주1) | 당사는 2026년 2월 26일 이사회에서 기명식 보통주 20:1 무상감자(주식병합)를 결의하였습니다. 해당 감자 절차는 2026년 4월 14일 완료되었으며, 공시서류 제출 전일 현재 당사의 발행주식총수는 3,991,073주입니다. 이에 구주주 1주당 배정비율 산출근거는 무상감자(주식병합) 후 발행주식총수를 기준으로 하였습니다. |

| 주2) | 신주배정기준일 전 주식관련사채의 행사, 주식매수선택권의 행사, 자기주식수의 변동 등으로 인하여 1주당 배정비율이 변동될 수 있습니다. |

(주3) 정정 전

I. 모집 또는 매출에 관한 일반사항 - 4. 모집 또는 매출절차 등에 관한 사항 - 나. 모집 또는 매출의 절차

(전략)

⑦ 기타

a. 일반공모 배정을 함에 있어 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다. 단, 동일한 집합투자기구라도 운용주체(집합투자업자)가 다른 경우는 예외로합니다.

b. 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 합니다.

c. 청약자는 '금융실명거래 및 비밀보장에 관한 법률'에 의거 실지 명의에 의해 청약해야 합니다.

d.「자본시장과 금융투자업에 관한 법률」제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2026년 03월 26일부터 2026년 06월 15일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및「금융투자업규정」제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

(후략)

(주3) 정정 후

I. 모집 또는 매출에 관한 일반사항 - 4. 모집 또는 매출절차 등에 관한 사항 - 나. 모집 또는 매출의 절차

(전략)

⑦ 기타

a. 일반공모 배정을 함에 있어 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다. 단, 동일한 집합투자기구라도 운용주체(집합투자업자)가 다른 경우는 예외로합니다.

b. 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 합니다.

c. 청약자는 '금융실명거래 및 비밀보장에 관한 법률'에 의거 실지 명의에 의해 청약해야 합니다.

d.「자본시장과 금융투자업에 관한 법률」제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2026년 03월 27일부터 2026년 06월 15일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및「금융투자업규정」제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

(후략)

(주4) 정정 전

1. 사업위험 - 나. 전방산업의 설비투자 규모 변동에 따른 매출 연동 위험

|

나. 전방산업의 설비투자 규모 변동에 따른 매출 연동 위험 따라서 전방산업의 투자 확대 시에는 수주 증가와 함께 매출이 확대되는 반면, 투자 축소 또는 지연 시에는 수주잔고 감소와 매출 하락이 동시에 발생할 수 있습니다. 특히 당사가 영위하는 EPC 사업은 프로젝트 단위의 수주 구조를 가지고 있어 개별 프로젝트의 착공 지연, 인허가 지연 또는 취소 등이 발생할 경우 특정 회계연도의 매출 및 영업이익 변동 폭이 확대될 수 있으며, 발전사업의 경우 발전소 건설 및 상업운전 개시 시점이 지연될 경우 전력판매 수익 발생 시점 역시 함께 지연될 수 있습니다. 한편 글로벌 탄소중립 정책 확산, RE100 참여 기업 증가 및 데이터센터ㆍ전기차 산업 성장에 따른 전력 수요 확대 등은 중장기적으로 재생에너지 설비투자를 확대시키는 요인으로 작용할 것으로 예상됩니다. 그러나 재생에너지 산업은 정책 및 제도 변화, 금융시장 환경, 전력계통 인프라 확충 속도, 인허가 절차 및 주민 수용성 등 다양한 요인의 영향을 받을 수 있으므로, 전방산업의 설비투자 규모가 예상보다 지연되거나 축소될 경우 당사의 수주 규모, 매출 인식 시점 및 수익성에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점에 유의하시기 바랍니다. |

(전략)

한편, 당사의 증권신고서 제출일 현재 수주잔고는 다음과 같습니다.

| [증권신고서 제출일 현재 수주현황] |

| (단위: 천원) |

| 구분 | 계약명 | 계약기간 | 총계약금 | 누적 수익인식액 | 잔여금액 |

|---|---|---|---|---|---|

| 유지보수계약 | 영광백수 풍력발전단지 유지보수계약 | 2018.06.01 ~ 2026.03.31 | 7,584,227 | 7,497,922 | 86,305 |

| 유지보수계약 | 영광 풍력발전단지 유지보수계약 | 2019.01.14 ~ 2029.01.13 | 16,770,240 | 11,502,312 | 5,267,928 |

| 공사계약 | 영천 약남리 태양광 발전소 공사계약(주1) | 2025.04.17 ~ 2025.11.30 | 1,060,500 | 1,060,500 | - |

| 공사계약 | 서산 유성5,6 태양광발전소 공사계약(주1) | 2025.04.17 ~ 2025.10.31 | 421,000 | 378,526 | 42,474 |

| 공사계약 | 라온씨앤에프 태양광발전소 | 2025.11.12 ~ 2026.06.30 | 117,000 | - | 117,000 |

| 공사계약 | 봉화1호 태양광발전소 | 2025.11.25 ~ 2026.12.30 | 180,000 | - | 180,000 |

| 공사계약 | 봉화2호 태양광발전소 | 2025.11.25 ~ 2026.12.30 | 75,616 | - | 75,616 |

| 공사계약 | 포산 태양광발전소 | 2026.01.08 ~ 2026.09.30 | 214,000 | - | 214,000 |

| 공사계약 | 마이크로홀텍 태양광발전소 | 2026.01.09 ~ 2026.10.30 | 63,180 | - | 63,180 |

| 공사계약 | 삼정 태양광발전소 | 2026.01.09 ~ 2026.10.30 | 120,528 | - | 120,528 |

| 공사계약 | 에스에이치에스 태양광발전소 | 2026.01.09 ~ 2026.10.30 | 76,788 | - | 76,788 |

| 공사계약 | 현창캠 태양광발전소 | 2026.01.09 ~ 2026.10.30 | 67,392 | - | 67,392 |

| 공사계약 | 더큐브원 태양광발전소 | 2026.01.16 ~ 2026.09.30 | 259,277 | - | 259,277 |

| 공사계약 | 계림축산 태양광발전소 | 2026.03.03 ~ 2026.11.30 | 894,125 | - | 894,125 |

| 공사계약 | 더큐브앤 태양광발전소 | 2026.03.31 ~ 2026.10.30 | 606,816 | - | 606,816 |

| 공사계약 | 청보산업 태양광발전소 | 2026.03.31 ~ 2026.10.30 | 229,555 | - | 229,555 |

| 공사계약 | 스타/태영예림 1호 태양광 발전소 | 2026.03.20 ~ 2027.02.26 | 1,800,000 | - | 1,800,000 |

| 상품판매 | 안성 안성하늘1호 태양광발전소 물품 공급 | 2026.03.20 ~ 2026.06.30 | 1,133,256 | - | 1,133,256 |

| 상품판매 | 안성 수아 태양광발전소 물품 공급 | 2026.03.20 ~ 2026.06.30 | 566,744 | - | 566,744 |

| 합 계 | 32,240,244 | 20,439,260 | 11,800,984 | ||

| (출처: 당사 내부자료) |

| 주1) 2025년말 계약기간 도래되었으나 준공되지 않았고 해당 계약 준공 시점 미정으로 인하여 2025년 사업보고서 상 수주잔고 내역에서 제외하였습니다. |

신규 수주건은 태양광 발전소 공사계약 10건 및 상품판매 2건이며, 증권신고서 제출일 현재 당사의 총 수주잔고는 약 118억원으로 2025년말 수주잔고 약 60.3억원 대비 약 57.7억원 증가하였습니다. 이에 따라 수주잔고 내 공사계약의 비중은 2025년말 약 4.7%에서 증권신고서 제출일 현재 약 40.2%로 확대되었습니다. 다만, 신규 공사계약 대부분의 납기가 2026년 하반기 이내에 도래하는 점을 감안할 때, 해당 수주의 원활한 이행 및 추가 신규 수주 확보 여부가 당사의 사업 지속성에 있어 중요한 요소입니다.

(후략)

(주4) 정정 후

1. 사업위험 - 나. 전방산업의 설비투자 규모 변동에 따른 매출 연동 위험

|

나. 전방산업의 설비투자 규모 변동에 따른 매출 연동 위험 따라서 전방산업의 투자 확대 시에는 수주 증가와 함께 매출이 확대되는 반면, 투자 축소 또는 지연 시에는 수주잔고 감소와 매출 하락이 동시에 발생할 수 있습니다. 특히 당사가 영위하는 EPC 사업은 프로젝트 단위의 수주 구조를 가지고 있어 개별 프로젝트의 착공 지연, 인허가 지연 또는 취소 등이 발생할 경우 특정 회계연도의 매출 및 영업이익 변동 폭이 확대될 수 있으며, 발전사업의 경우 발전소 건설 및 상업운전 개시 시점이 지연될 경우 전력판매 수익 발생 시점 역시 함께 지연될 수 있습니다. 한편 글로벌 탄소중립 정책 확산, RE100 참여 기업 증가 및 데이터센터ㆍ전기차 산업 성장에 따른 전력 수요 확대 등은 중장기적으로 재생에너지 설비투자를 확대시키는 요인으로 작용할 것으로 예상됩니다. 그러나 재생에너지 산업은 정책 및 제도 변화, 금융시장 환경, 전력계통 인프라 확충 속도, 인허가 절차 및 주민 수용성 등 다양한 요인의 영향을 받을 수 있으므로, 전방산업의 설비투자 규모가 예상보다 지연되거나 축소될 경우 당사의 수주 규모, 매출 인식 시점 및 수익성에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점에 유의하시기 바랍니다. |

(전략)

한편, 당사의 증권신고서 제출일 현재 수주잔고는 다음과 같습니다.

| [증권신고서 제출일 현재 수주현황] |

| (단위: 천원) |

| 구분 | 계약명 | 계약기간 | 총계약금 | 누적 수익인식액 | 잔여금액 |

|---|---|---|---|---|---|

| 유지보수계약 | 영광백수 풍력발전단지 유지보수계약 | 2018.06.01 ~ 2026.04.30 (한시적 연장, 주2) |

7,584,227 | 7,497,922 | 86,305 |

| 유지보수계약 | 영광 풍력발전단지 유지보수계약 | 2019.01.14 ~ 2029.01.13 | 16,770,240 | 11,502,312 | 5,267,928 |

| 공사계약 | 영천 약남리 태양광 발전소 공사계약(주1) | 2025.04.17 ~ 2025.11.30 | 1,060,500 | 1,060,500 | - |

| 공사계약 | 서산 유성5,6 태양광발전소 공사계약(주1) | 2025.04.17 ~ 2025.10.31 | 421,000 | 378,526 | 42,474 |

| 공사계약 | 라온씨앤에프 태양광발전소 | 2025.11.12 ~ 2026.06.30 | 117,000 | - | 117,000 |

| 공사계약 | 봉화1호 태양광발전소 | 2025.11.25 ~ 2026.12.30 | 180,000 | - | 180,000 |

| 공사계약 | 봉화2호 태양광발전소 | 2025.11.25 ~ 2026.12.30 | 75,616 | - | 75,616 |

| 공사계약 | 포산 태양광발전소 | 2026.01.08 ~ 2026.09.30 | 214,000 | - | 214,000 |

| 공사계약 | 마이크로홀텍 태양광발전소 | 2026.01.09 ~ 2026.10.30 | 63,180 | - | 63,180 |

| 공사계약 | 삼정 태양광발전소 | 2026.01.09 ~ 2026.10.30 | 120,528 | - | 120,528 |

| 공사계약 | 에스에이치에스 태양광발전소 | 2026.01.09 ~ 2026.10.30 | 76,788 | - | 76,788 |

| 공사계약 | 현창캠 태양광발전소 | 2026.01.09 ~ 2026.10.30 | 67,392 | - | 67,392 |

| 공사계약 | 더큐브원 태양광발전소 | 2026.01.16 ~ 2026.09.30 | 259,277 | - | 259,277 |

| 공사계약 | 계림축산 태양광발전소 | 2026.03.03 ~ 2026.11.30 | 894,125 | - | 894,125 |

| 공사계약 | 더큐브앤 태양광발전소 | 2026.03.31 ~ 2026.10.30 | 606,816 | - | 606,816 |

| 공사계약 | 청보산업 태양광발전소 | 2026.03.31 ~ 2026.10.30 | 229,555 | - | 229,555 |

| 공사계약 | 스타/태영예림 1호 태양광 발전소 | 2026.03.20 ~ 2027.02.26 | 1,800,000 | - | 1,800,000 |

| 상품판매 | 안성 안성하늘1호 태양광발전소 물품 공급 | 2026.03.20 ~ 2026.06.30 | 1,133,256 | - | 1,133,256 |

| 상품판매 | 안성 수아 태양광발전소 물품 공급 | 2026.03.20 ~ 2026.06.30 | 566,744 | - | 566,744 |

| 합 계 | 32,240,244 | 20,439,260 | 11,800,984 | ||

| (출처: 당사 내부자료) |

| 주1) 2025년말 계약기간 도래되었으나 준공되지 않았고 해당 계약 준공 시점 미정으로 인하여 2025년 사업보고서 상 수주잔고 내역에서 제외하였습니다. |

| 주2) 영광백수 풍력발전단지 MSA 용역계약은 원 계약 만료(2026.03.31) 후 신규 MSA 계약이 체결되지 않아, 발주처(유니슨㈜)의 월말 공문에 따라 1개월 단위로 한시적으로 연장되고 있으며, 증권신고서 제출일 현재 2026년 4월 30일까지 연장된 상태입니다. 연장 기간 중 용역금액은 최종기간 계약금액의 월할 금액(1/12) 기준으로 적용됩니다 |

신규 수주건은 태양광 발전소 공사계약 10건 및 상품판매 2건이며, 증권신고서 제출일 현재 당사의 총 수주잔고는 약 118억원으로 2025년말 수주잔고 약 60.3억원 대비 약 57.7억원 증가하였습니다. 이에 따라 수주잔고 내 공사계약의 비중은 2025년말 약 4.7%에서 증권신고서 제출일 현재 약 40.2%로 확대되었습니다. 다만, 신규 공사계약 대부분의 납기가 2026년 하반기 이내에 도래하는 점을 감안할 때, 해당 수주의 원활한 이행 및 추가 신규 수주 확보 여부가 당사의 사업 지속성에 있어 중요한 요소입니다.

다만, 상기 신규 수주건의 대부분은 2025년 11월 이후에 체결된 계약으로, 증권신고서 제출일 현재까지 실제 매출로 전환된 실적은 제한적입니다. 이는 수주 시점과 매출 인식 시점 사이에 시차가 존재하는 수주산업의 구조적 특성에 기인하며, 신규 수주잔고의 확대가 단기간 내 매출 증가로 직결되지 않을 수 있습니다.

(후략)

(주5) 정정 전

1. 사업위험 - 카. 수주산업 특성에 따른 프로젝트 지연ㆍ원가 초과 ㆍ하자 발생 등 위험

| 카. 수주산업 특성에 따른 프로젝트 지연ㆍ원가 초과ㆍ하자 발생 등 위험 당사는 신재생에너지 발전단지의 건설공사(EPC) 및 유지보수(O&M), 풍력ㆍ태양광 발전설비 기자재 판매 등을 영위하고 있으며, 2025년 연결 기준 공사 및 용역 매출이 전체 매출의 약 99.97%를 차지하는 수주 기반의 사업구조를 가지고 있습니다. 당사의 전체 매출액은 2023년 약 182.0억원에서 2024년 약 117.9억원으로 감소한 후 2025년 약 131.2억원으로 전년 대비 소폭 회복하였으나, 2023년 대비로는 축소된 수준에 있으며, 2025년에는 기존에 발생하던 발전매출이 계상되지 않았습니다. 2025년말 기준 수주잔고는 약 60.3억원이며, 이 중 풍력발전단지 유지보수계약이 약 57.5억원으로 전체의 약 95.3%를 차지하고 있어 특정 계약에 대한 의존도가 높은 구조입니다. 특히 영광백수 풍력발전단지 유지보수계약은 2026년 3월 만료를 앞두고 있어 계약 갱신 여부에 따라 수주잔고 규모가 변동될 수 있습니다. 이후 2026년 1월~3월 중 10건의 태양광 공사계약 및 2건의 상품판매 계약을 신규 수주하여, 증권신고서 제출일 현재 수주잔고는 약 118억원으로 증가하였으나, 신규 공사계약 대부분의 납기가 2026년 하반기 이내에 도래하는 점을 감안할 때 해당 수주의 원활한 이행 및 추가 신규 수주 확보 여부가 당사의 매출 규모에 직접적인 영향을 미칠 수 있습니다. 수주산업은 수주 시점과 매출 인식 시점 사이에 시차가 존재하며, 프로젝트 수행 과정에서 공사 지연, 원가 초과, 하자 발생, 발주처 재무상태 변동에 따른 대금 회수 지연, O&M 비용 증가 등의 위험이 발생할 수 있습니다. 이러한 위험이 현실화될 경우 당사의 매출, 영업이익 및 재무안정성에 부정적 영향을 미칠 수 있으므로, 투자자께서는 이 점에 유의하시기 바랍니다. |

당사는 신재생에너지 발전단지의 건설공사(EPC) 및 유지보수(O&M), 풍력ㆍ태양광 발전설비 기자재 판매 등을 영위하고 있습니다. 당사의 2025년 연결 기준 매출 구성을 살펴보면, 공사 매출 약 102.64억원(78.23%), 용역 매출 약 28.5억원(21.74%) 및 게임 매출 약 0.05억원(0.03%)으로, 공사 및 용역 매출이 전체 매출의 약 99.97%를 차지하고 있습니다. 한편, 2023년 약 10.8억원, 2024년 약 6.1억원이었던 발전매출은 2025년에는 발생하지 않았으며, 이는 당사가 보유하고 있던 발전 자회사의 지분 매각 등에 따른 것입니다.

| [당사 매출구성 세부내역] |

| (단위: 천원) |

| 구분 | 종목 | 2025년 | 2024년 | 2023년 | |||

|---|---|---|---|---|---|---|---|

| 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | ||

| (신재생)상품매출 | 태양광 기자재 납품대 | - | - | - | - | 3,888,000 | 21.36% |

| (신재생)용역매출 | 유지보수 매출 | 2,851,813 | 21.74% | 3,637,299 | 30.84% | 3,960,784 | 21.76% |

| (신재생)공사매출 | 태양광 공사매출 | 10,263,781 | 78.23% | 7,552,101 | 64.02% | 9,273,501 | 50.95% |

| (신재생)발전매출 | 발전수입금 | - | - | 606,382 | 5.14% | 1,078,102 | 5.92% |

| 게임매출 | 게임매출 | 4,626 | 0.03% | - | - | - | - |

| 합 계 | 13,120,220 | 100.00% | 11,795,782 | 100.00% | 18,200,387 | 100.00% | |

| (출처: 당사 내부자료) |

당사의 전체 매출액은 2023년 약 182.0억원에서 2024년 약 117.9억원으로 감소한 후 2025년 약 131.2억원으로 전년 대비 소폭 회복하였으나, 2023년 대비로는 여전히 축소된 수준에 있습니다. 이와 같이 당사의 매출이 수주 기반의 공사 및 용역에 높은 비중으로 의존하고 있어, 수주산업 특성에 따른 위험이 현실화될 경우 당사의 재무실적에 미치는 영향이 확대될 수 있습니다.

당사는 수주산업의 특성을 가지고 있으며, 2025년말 기준 수주총액 약 248억원, 수주잔고 약 60.3억원의 수주현황을 보유하고 있습니다. 수주잔고의 구성을 살펴보면, 풍력발전단지 유지보수계약의 잔여금액이 약 57.5억원으로 전체 수주잔고의 약 95.3%를 차지하고 있으며, 태양광 발전소 공사계약의 잔여금액은 약 2.84억원(약 4.7%)입니다.

| [당사 수주잔고 현황(2025년말 기준)] |

| (단위: 천원) |

| 구분 | 계약명 | 계약기간 | 총계약금 | 누적 수익인식액 | 잔여금액 |

|---|---|---|---|---|---|

| 유지보수계약 | 영광백수 풍력발전단지 유지보수계약 | 2018.06.01 ~ 2026.03.31 | 7,497,922 | 7,319,275 | 178,647 |

| 유지보수계약 | 영광 풍력발전단지 유지보수계약 | 2019.01.14 ~ 2029.01.13 | 16,770,240 | 11,202,232 | 5,568,008 |

| 공사계약 | 라온씨앤에프 태양광발전소 | 2025.11.12 ~ 2026.06.30 | 117,000 | - | 117,000 |

| 공사계약 | 봉화1호 태양광발전소 | 2025.11.25 ~ 2026.12.30 | 91,008 | - | 91,008 |

| 공사계약 | 봉화2호 태양광발전소 | 2025.11.25 ~ 2026.12.30 | 75,616 | - | 75,616 |

| 합 계 | 24,801,914 | 18,771,635 | 6,030,279 | ||

| (출처: 당사 정기보고서) |

한편, 증권신고서 제출일 현재 당사의 수주잔고 현황은 다음과 같습니다.

| [증권신고서 제출일 현재 수주현황] |

| (단위: 천원) |

| 구분 | 계약명 | 계약기간 | 총계약금 | 누적 수익인식액 | 잔여금액 |

|---|---|---|---|---|---|

| 유지보수계약 | 영광백수 풍력발전단지 유지보수계약 | 2018.06.01 ~ 2026.03.31 | 7,584,227 | 7,497,922 | 86,305 |

| 유지보수계약 | 영광 풍력발전단지 유지보수계약 | 2019.01.14 ~ 2029.01.13 | 16,770,240 | 11,502,312 | 5,267,928 |

| 공사계약 | 영천 약남리 태양광 발전소 공사계약(주1) | 2025.04.17 ~ 2025.11.30 | 1,060,500 | 1,060,500 | - |

| 공사계약 | 서산 유성5,6 태양광발전소 공사계약(주1) | 2025.04.17 ~ 2025.10.31 | 421,000 | 378,526 | 42,474 |

| 공사계약 | 라온씨앤에프 태양광발전소 | 2025.11.12 ~ 2026.06.30 | 117,000 | - | 117,000 |

| 공사계약 | 봉화1호 태양광발전소 | 2025.11.25 ~ 2026.12.30 | 180,000 | - | 180,000 |

| 공사계약 | 봉화2호 태양광발전소 | 2025.11.25 ~ 2026.12.30 | 75,616 | - | 75,616 |

| 공사계약 | 포산 태양광발전소 | 2026.01.08 ~ 2026.09.30 | 214,000 | - | 214,000 |

| 공사계약 | 마이크로홀텍 태양광발전소 | 2026.01.09 ~ 2026.10.30 | 63,180 | - | 63,180 |

| 공사계약 | 삼정 태양광발전소 | 2026.01.09 ~ 2026.10.30 | 120,528 | - | 120,528 |

| 공사계약 | 에스에이치에스 태양광발전소 | 2026.01.09 ~ 2026.10.30 | 76,788 | - | 76,788 |

| 공사계약 | 현창캠 태양광발전소 | 2026.01.09 ~ 2026.10.30 | 67,392 | - | 67,392 |

| 공사계약 | 더큐브원 태양광발전소 | 2026.01.16 ~ 2026.09.30 | 259,277 | - | 259,277 |

| 공사계약 | 계림축산 태양광발전소 | 2026.03.03 ~ 2026.11.30 | 894,125 | - | 894,125 |

| 공사계약 | 더큐브앤 태양광발전소 | 2026.03.31 ~ 2026.10.30 | 606,816 | - | 606,816 |

| 공사계약 | 청보산업 태양광발전소 | 2026.03.31 ~ 2026.10.30 | 229,555 | - | 229,555 |

| 공사계약 | 스타/태영예림 1호 태양광 발전소 | 2026.03.20 ~ 2027.02.26 | 1,800,000 | - | 1,800,000 |

| 상품판매 | 안성 안성하늘1호 태양광발전소 물품 공급 | 2026.03.20 ~ 2026.06.30 | 1,133,256 | - | 1,133,256 |

| 상품판매 | 안성 수아 태양광발전소 물품 공급 | 2026.03.20 ~ 2026.06.30 | 566,744 | - | 566,744 |

| 합 계 | 32,240,244 | 20,439,260 | 11,800,984 | ||

| (출처: 당사 내부자료) |

| 주1) 2025년말 계약기간 도래되었으나 준공되지 않았고 해당 계약 준공 시점 미정으로 인하여 2025년 사업보고서 상 수주잔고 내역에서 제외하였습니다. |

신규 수주건은 태양광 발전소 공사계약 10건 및 상품판매 2건이며, 증권신고서 제출일 현재 당사의 총 수주잔고는 약 118억원으로 2025년말 수주잔고 약 60.3억원 대비 약 57.7억원 증가하였습니다. 이에 따라 수주잔고 내 공사계약의 비중은 2025년말 약 4.7%에서 증권신고서 제출일 현재 약 40.2%로 확대되었습니다. 다만, 신규 공사계약 대부분의 납기가 2026년 하반기 이내에 도래하는 점을 감안할 때, 해당 수주의 원활한 이행 및 추가 신규 수주 확보 여부가 당사의 사업 지속성에 있어 중요한 요소입니다.

수주산업은 수주 시점과 매출 인식 시점 사이에 시차가 존재하며, 프로젝트의 수행 과정에서 원가, 공정, 기자재 수급 등의 변수가 발생할 수 있는 특성을 가지고 있습니다. 특히 신재생에너지 EPC 사업은 프로젝트의 기획 단계부터 설계, 기자재 조달, 시공, 시운전, 준공에 이르기까지 다수의 공정이 순차적 또는 병행적으로 수행되며, 각 단계에서의 지연이 전체 공사 일정에 영향을 미칠 수 있습니다.

당사의 EPC 사업 수행 과정에서 발생할 수 있는 주요 위험요인은 다음과 같습니다.

첫째, 프로젝트 지연 위험입니다. 신재생에너지 발전소 건설공사는 발주처의 인허가 취득 지연, 부지 확보 지연, 계통연계 지연, 기상조건 악화, 기자재 수급 지연 등 당사의 통제 범위를 벗어나는 요인에 의해 공사 일정이 지연될 수 있습니다. 당사의 수주현황에 기재된 영광 풍력발전단지 유지보수계약의 경우 계약기간이 2019년부터 2029년까지의 장기 계약으로, 계약기간 중 사업 환경의 변화에 따라 물량 투입 시기 및 규모가 변동될 수 있습니다. 또한 영광백수 풍력발전단지 유지보수계약은 2026년 3월 계약 만료를 앞두고 있어, 계약 갱신 여부에 따라 수주잔고 규모가 변동될 수 있습니다. 프로젝트 지연이 발생할 경우 당사의 매출 인식 시점이 이연되어 특정 회계연도의 매출 및 영업이익이 당초 계획 대비 감소할 수 있으며, 공사 지연에 따른 지체상금 부담이 발생할 수 있습니다.

(후략)

(주5) 정정 후

1. 사업위험 - 카. 수주산업 특성에 따른 프로젝트 지연ㆍ원가 초과 ㆍ하자 발생 등 위험

| 카. 수주산업 특성에 따른 프로젝트 지연ㆍ원가 초과ㆍ하자 발생 등 위험 당사는 신재생에너지 발전단지의 건설공사(EPC) 및 유지보수(O&M), 풍력ㆍ태양광 발전설비 기자재 판매 등을 영위하고 있으며, 2025년 연결 기준 공사 및 용역 매출이 전체 매출의 약 99.97%를 차지하는 수주 기반의 사업구조를 가지고 있습니다. 당사의 전체 매출액은 2023년 약 182.0억원에서 2024년 약 117.9억원으로 감소한 후 2025년 약 131.2억원으로 전년 대비 소폭 회복하였으나, 2023년 대비로는 축소된 수준에 있으며, 2025년에는 기존에 발생하던 발전매출이 계상되지 않았습니다. 2025년말 기준 수주잔고는 약 60.3억원이며, 이 중 풍력발전단지 유지보수계약이 약 57.5억원으로 전체의 약 95.3%를 차지하고 있어 특정 계약에 대한 의존도가 높은 구조입니다. 특히 영광백수 풍력발전단지 유지보수계약은 2026년 3월 만료를 앞두고 있어 계약 갱신 여부에 따라 수주잔고 규모가 변동될 수 있습니다. 이후 2026년 1월~3월 중 10건의 태양광 공사계약 및 2건의 상품판매 계약을 신규 수주하여, 증권신고서 제출일 현재 수주잔고는 약 118억원으로 증가하였으나, 신규 수주건의 대부분은 2025년 11월 이후에 체결된 계약으로 증권신고서 제출일 현재까지 실제 매출로 전환된 실적은 제한적입니다. 신규 공사계약 대부분의 납기가 2026년 하반기 이내에 도래하는 점을 감안할 때, 해당 수주의 원활한 이행 및 추가 신규 수주 확보 여부가 당사의 매출 규모에 직접적인 영향을 미칠 수 있습니다. 한편, 당사의 도급계약에는 공사 지연일수가 60일을 초과하는 경우 계약을 해지할 수 있는 조항이 포함되어 있으며, 계약별로 일 0.001%~0.3%의 지체상금 요율이 적용되고, 계약 해지 시 위약금은 계약금액의 3%에서 전체 사업비의 20%까지 설정되어 있습니다. 증권신고서 제출일 현재 라온씨앤에프 태양광발전소 공사계약은 도급사의 인허가 지연으로 미착공 상태로 공사기간 연장이 예정되어 있고, 서산 유성5,6 태양광발전소 공사계약은 계약기간이 도래하였으나 공사가 완료되지 않아 계약기간 연장을 협의 중이며, 과거에도 영천 약남리 태양광 발전소 공사계약에서 계약금액 및 계약기간이 연장 변경된 사례가 있습니다. 수주산업은 수주 시점과 매출 인식 시점 사이에 시차가 존재하며, 프로젝트 수행 과정에서 공사 지연, 원가 초과, 하자 발생, 발주처 재무상태 변동에 따른 대금 회수 지연, O&M 비용 증가 등의 위험이 발생할 수 있습니다. 이러한 위험이 현실화될 경우 당사의 매출, 영업이익 및 재무안정성에 부정적 영향을 미칠 수 있으므로, 투자자께서는 이 점에 유의하시기 바랍니다. |

당사는 신재생에너지 발전단지의 건설공사(EPC) 및 유지보수(O&M), 풍력ㆍ태양광 발전설비 기자재 판매 등을 영위하고 있습니다. 당사의 2025년 연결 기준 매출 구성을 살펴보면, 공사 매출 약 102.64억원(78.23%), 용역 매출 약 28.5억원(21.74%) 및 게임 매출 약 0.05억원(0.03%)으로, 공사 및 용역 매출이 전체 매출의 약 99.97%를 차지하고 있습니다. 한편, 2023년 약 10.8억원, 2024년 약 6.1억원이었던 발전매출은 2025년에는 발생하지 않았으며, 이는 당사가 보유하고 있던 발전 자회사의 지분 매각 등에 따른 것입니다.

| [당사 매출구성 세부내역] |

| (단위: 천원) |

| 구분 | 종목 | 2025년 | 2024년 | 2023년 | |||

|---|---|---|---|---|---|---|---|

| 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | ||

| (신재생)상품매출 | 태양광 기자재 납품대 | - | - | - | - | 3,888,000 | 21.36% |

| (신재생)용역매출 | 유지보수 매출 | 2,851,813 | 21.74% | 3,637,299 | 30.84% | 3,960,784 | 21.76% |

| (신재생)공사매출 | 태양광 공사매출 | 10,263,781 | 78.23% | 7,552,101 | 64.02% | 9,273,501 | 50.95% |

| (신재생)발전매출 | 발전수입금 | - | - | 606,382 | 5.14% | 1,078,102 | 5.92% |

| 게임매출 | 게임매출 | 4,626 | 0.03% | - | - | - | - |

| 합 계 | 13,120,220 | 100.00% | 11,795,782 | 100.00% | 18,200,387 | 100.00% | |

| (출처: 당사 내부자료) |

당사의 전체 매출액은 2023년 약 182.0억원에서 2024년 약 117.9억원으로 감소한 후 2025년 약 131.2억원으로 전년 대비 소폭 회복하였으나, 2023년 대비로는 여전히 축소된 수준에 있습니다. 이와 같이 당사의 매출이 수주 기반의 공사 및 용역에 높은 비중으로 의존하고 있어, 수주산업 특성에 따른 위험이 현실화될 경우 당사의 재무실적에 미치는 영향이 확대될 수 있습니다.

당사는 수주산업의 특성을 가지고 있으며, 2025년말 기준 수주총액 약 248억원, 수주잔고 약 60.3억원의 수주현황을 보유하고 있습니다. 수주잔고의 구성을 살펴보면, 풍력발전단지 유지보수계약의 잔여금액이 약 57.5억원으로 전체 수주잔고의 약 95.3%를 차지하고 있으며, 태양광 발전소 공사계약의 잔여금액은 약 2.84억원(약 4.7%)입니다.

| [당사 수주잔고 현황(2025년말 기준)] |

| (단위: 천원) |

| 구분 | 계약명 | 계약기간 | 총계약금 | 누적 수익인식액 | 잔여금액 |

|---|---|---|---|---|---|

| 유지보수계약 | 영광백수 풍력발전단지 유지보수계약 | 2018.06.01 ~ 2026.03.31 | 7,497,922 | 7,319,275 | 178,647 |

| 유지보수계약 | 영광 풍력발전단지 유지보수계약 | 2019.01.14 ~ 2029.01.13 | 16,770,240 | 11,202,232 | 5,568,008 |

| 공사계약 | 라온씨앤에프 태양광발전소 | 2025.11.12 ~ 2026.06.30 | 117,000 | - | 117,000 |

| 공사계약 | 봉화1호 태양광발전소 | 2025.11.25 ~ 2026.12.30 | 91,008 | - | 91,008 |

| 공사계약 | 봉화2호 태양광발전소 | 2025.11.25 ~ 2026.12.30 | 75,616 | - | 75,616 |

| 합 계 | 24,801,914 | 18,771,635 | 6,030,279 | ||

| (출처: 당사 정기보고서) |

한편, 증권신고서 제출일 현재 당사의 수주잔고 현황은 다음과 같습니다.

| [증권신고서 제출일 현재 수주현황] |

| (단위: 천원) |

| 구분 | 계약명 | 계약기간 | 총계약금 | 누적 수익인식액 | 잔여금액 |

|---|---|---|---|---|---|

| 유지보수계약 | 영광백수 풍력발전단지 유지보수계약 | 2018.06.01 ~ 2026.04.30 (한시적 연장, 주2) |

7,584,227 | 7,497,922 | 86,305 |

| 유지보수계약 | 영광 풍력발전단지 유지보수계약 | 2019.01.14 ~ 2029.01.13 | 16,770,240 | 11,502,312 | 5,267,928 |

| 공사계약 | 영천 약남리 태양광 발전소 공사계약(주1) | 2025.04.17 ~ 2025.11.30 | 1,060,500 | 1,060,500 | - |

| 공사계약 | 서산 유성5,6 태양광발전소 공사계약(주1) | 2025.04.17 ~ 2025.10.31 | 421,000 | 378,526 | 42,474 |

| 공사계약 | 라온씨앤에프 태양광발전소 | 2025.11.12 ~ 2026.06.30 | 117,000 | - | 117,000 |

| 공사계약 | 봉화1호 태양광발전소 | 2025.11.25 ~ 2026.12.30 | 180,000 | - | 180,000 |

| 공사계약 | 봉화2호 태양광발전소 | 2025.11.25 ~ 2026.12.30 | 75,616 | - | 75,616 |

| 공사계약 | 포산 태양광발전소 | 2026.01.08 ~ 2026.09.30 | 214,000 | - | 214,000 |

| 공사계약 | 마이크로홀텍 태양광발전소 | 2026.01.09 ~ 2026.10.30 | 63,180 | - | 63,180 |

| 공사계약 | 삼정 태양광발전소 | 2026.01.09 ~ 2026.10.30 | 120,528 | - | 120,528 |

| 공사계약 | 에스에이치에스 태양광발전소 | 2026.01.09 ~ 2026.10.30 | 76,788 | - | 76,788 |

| 공사계약 | 현창캠 태양광발전소 | 2026.01.09 ~ 2026.10.30 | 67,392 | - | 67,392 |

| 공사계약 | 더큐브원 태양광발전소 | 2026.01.16 ~ 2026.09.30 | 259,277 | - | 259,277 |

| 공사계약 | 계림축산 태양광발전소 | 2026.03.03 ~ 2026.11.30 | 894,125 | - | 894,125 |

| 공사계약 | 더큐브앤 태양광발전소 | 2026.03.31 ~ 2026.10.30 | 606,816 | - | 606,816 |

| 공사계약 | 청보산업 태양광발전소 | 2026.03.31 ~ 2026.10.30 | 229,555 | - | 229,555 |

| 공사계약 | 스타/태영예림 1호 태양광 발전소 | 2026.03.20 ~ 2027.02.26 | 1,800,000 | - | 1,800,000 |

| 상품판매 | 안성 안성하늘1호 태양광발전소 물품 공급 | 2026.03.20 ~ 2026.06.30 | 1,133,256 | - | 1,133,256 |

| 상품판매 | 안성 수아 태양광발전소 물품 공급 | 2026.03.20 ~ 2026.06.30 | 566,744 | - | 566,744 |

| 합 계 | 32,240,244 | 20,439,260 | 11,800,984 | ||

| (출처: 당사 내부자료) |

| 주1) 2025년말 계약기간 도래되었으나 준공되지 않았고 해당 계약 준공 시점 미정으로 인하여 2025년 사업보고서 상 수주잔고 내역에서 제외하였습니다. |

| 주2) 영광백수 풍력발전단지 MSA 용역계약은 원 계약 만료(2026.03.31) 후 신규 MSA 계약이 체결되지 않아, 발주처(유니슨㈜)의 월말 공문에 따라 1개월 단위로 한시적으로 연장되고 있으며, 증권신고서 제출일 현재 2026년 4월 30일까지 연장된 상태입니다. 연장 기간 중 용역금액은 최종기간 계약금액의 월할 금액(1/12) 기준으로 적용됩니다 |

신규 수주건은 태양광 발전소 공사계약 10건 및 상품판매 2건이며, 증권신고서 제출일 현재 당사의 총 수주잔고는 약 118억원으로 2025년말 수주잔고 약 60.3억원 대비 약 57.7억원 증가하였습니다. 이에 따라 수주잔고 내 공사계약의 비중은 2025년말 약 4.7%에서 증권신고서 제출일 현재 약 40.2%로 확대되었습니다. 다만, 신규 공사계약 대부분의 납기가 2026년 하반기 이내에 도래하는 점을 감안할 때, 해당 수주의 원활한 이행 및 추가 신규 수주 확보 여부가 당사의 사업 지속성에 있어 중요한 요소입니다.

다만, 상기 신규 수주건의 대부분은 2025년 11월 이후에 체결된 계약으로, 증권신고서 제출일 현재까지 실제 매출로 전환된 실적은 제한적입니다. 이는 수주 시점과 매출 인식 시점 사이에 시차가 존재하는 수주산업의 구조적 특성에 기인하며, 신규 수주잔고의 확대가 단기간 내 매출 증가로 직결되지 않을 수 있습니다.

수주산업은 수주 시점과 매출 인식 시점 사이에 시차가 존재하며, 프로젝트의 수행 과정에서 원가, 공정, 기자재 수급 등의 변수가 발생할 수 있는 특성을 가지고 있습니다. 특히 신재생에너지 EPC 사업은 프로젝트의 기획 단계부터 설계, 기자재 조달, 시공, 시운전, 준공에 이르기까지 다수의 공정이 순차적 또는 병행적으로 수행되며, 각 단계에서의 지연이 전체 공사 일정에 영향을 미칠 수 있습니다.

한편, 당사의 도급계약에는 계약 해지 및 위약금에 관한 조항이 포함되어 있습니다. 구체적으로, 도급인(발주처)은 수급인의 귀책사유로 공사 지연일수가 60일을 초과하는 경우 계약의 전부 또는 일부를 해제 또는 해지할 수 있으며, 이 경우 수급인이 납부한 계약이행보증금은 도급인에게 귀속되거나 수급인은 별도로 계약이행보증금을 지급하여야 합니다. 반대로, 수급인은 도급인의 귀책사유로 공사대금 지급 지연일수가 60일을 초과하는 경우 계약의 전부 또는 일부를 해제 또는 해지할 수 있습니다.

| [수주계약별 지체상금 및 계약해지 위약금 현황] | |

| (기준일: 증권신고서 제출일 현재) | (단위: 천원) |

| 구분 | 계약명 | 잔여금액 | 지체상금 요율 | 상한조건 | 상한금액 | 계약해지 시 위약금 | 비고 |

|---|---|---|---|---|---|---|---|

| 유지보수계약 | 영광백수 풍력발전단지 유지보수계약 |

86,305 | - | - | - | - | - |

| 유지보수계약 | 영광 풍력발전단지 유지보수계약 |

5,267,928 | - | - | - | - | - |

| 공사계약 | 영천 약남리 태양광 발전소 공사계약 |

- | 0.3% | 최대 5% | 58,328 | - | (주1) |

| 공사계약 | 서산 유성5,6 태양광 발전소 공사계약 |

42,474 | 0.3% | 최대 5% | 23,155 | 계약금액의 10% | (주1) |

| 공사계약 | 라온씨앤에프 태양광발전소 |

117,000 | 0.1% | 최대금액 0.1% | 129 | 계약금액의 10% | - |

| 공사계약 | 봉화1호 태양광발전소 | 180,000 | 0.1% | 최대금액 0.1% | 198 | 계약금액의 10% | - |

| 공사계약 | 봉화2호 태양광발전소 | 75,616 | 0.1% | 최대금액 0.1% | 83 | 계약금액의 10% | - |

| 공사계약 | 포산 태양광발전소 | 214,000 | 0.1% | 최대금액 0.1% | 235 | 계약금액의 3% | - |

| 공사계약 | 마이크로홀텍 태양광발전소 |

63,180 | 0.0548% | 최대 60일 | 2,077 | 전체 사업비의 20% | - |

| 공사계약 | 삼정 태양광발전소 | 120,528 | 0.0548% | 최대 60일 | 3,963 | 전체 사업비의 20% | - |

| 공사계약 | 에스에이치에스 태양광발전소 |

76,788 | 0.0548% | 최대 60일 | 2,525 | 전체 사업비의 20% | - |

| 공사계약 | 현창캠 태양광발전소 | 67,392 | 0.0548% | 최대 60일 | 2,216 | 전체 사업비의 20% | - |

| 공사계약 | 더큐브원 태양광발전소 | 259,277 | 0.1% | 최대금액 0.1% | 285 | 없음 | - |

| 공사계약 | 계림축산 태양광발전소 | 894,125 | 0.001% | 계약금액의 30% | 295,061 | 계약금액의 10% | - |

| 공사계약 | 더큐브앤 태양광발전소 | 606,816 | 0.001% | 계약금액의 10% | 66,750 | 계약금액의 5% | - |

| 공사계약 | 청보산업 태양광발전소 | 229,555 | 0.001% | 계약금액의 10% | 25,251 | 계약금액의 5% | - |

| 공사계약 | 스타/태영예림 1호 태양광 발전소 |

1,800,000 | 1일당 633,333원 | 최대금액 0.1% | 1,980 | 공정 수행금액 상당 | (주2) |

| 상품판매 | 안성 안성하늘1호 태양광발전소 물품 공급 |

1,133,256 | 0% | 최대 2% | 24,932 | 없음 | - |

| 상품판매 | 안성 수아 태양광발전소 물품 공급 | 566,744 | 0% | 최대 2% | 12,468 | - | - |

| 합 계 | 11,800,984 | - | - | 519,636 | - | - | |

| (출처: 당사 내부자료) | |

| 주1) | 2025년말 계약기간 도래되었으나 준공되지 않았고 해당 계약 준공 시점 미정으로 인하여 2025년 사업보고서 상 수주잔고 내역에서 제외하였습니다. |

| 주2) | 신규계약건으로, 2026년 6월 30일까지 사용전검사가 미완료될 경우 지연금액×지연일수에 해당하는 금액을 중도금에서 차감하는 조건으로 계약이 체결되었습니다. |

상기 표에서와 같이, 당사의 도급계약에는 공사 지연 시 지체상금 조항이 포함되어 있으며, 계약별로 일 0.001%에서 0.3%까지 차등 적용되고 있습니다. 지체상금의 상한은 계약에 따라 계약금액의 0.1%에서 최대 30%까지 설정되어 있으며, 증권신고서 제출일 현재 전체 수주잔고에 대한 지체상금 상한금액의 합계는 약 219,636천원입니다. 또한 수급인의 귀책사유에 의한 계약 해지 시 위약금은 계약별로 계약금액의 3%에서 전체 사업비의 20%까지 다양하게 설정되어 있습니다.

당사의 EPC 사업 수행 과정에서 발생할 수 있는 주요 위험요인은 다음과 같습니다.

첫째, 프로젝트 지연 위험입니다. 신재생에너지 발전소 건설공사는 발주처의 인허가 취득 지연, 부지 확보 지연, 계통연계 지연, 기상조건 악화, 기자재 수급 지연 등 당사의 통제 범위를 벗어나는 요인에 의해 공사 일정이 지연될 수 있습니다. 당사의 수주현황에 기재된 영광 풍력발전단지 유지보수계약의 경우 계약기간이 2019년부터 2029년까지의 장기 계약으로, 계약기간 중 사업 환경의 변화에 따라 물량 투입 시기 및 규모가 변동될 수 있습니다. 또한 영광백수 풍력발전단지 유지보수계약은 2026년 3월 계약 만료를 앞두고 있어, 계약 갱신 여부에 따라 수주잔고 규모가 변동될 수 있습니다. 실제로, 증권신고서 제출일 현재 당사의 수주계약 중 일부에서 공사 지연이 발생하고 있습니다. 라온씨앤에프 태양광발전소 공사계약(계약기간: 2025.11.12~2026.06.30)의 경우, 도급사의 사업자등록증 발급 및 인허가 취득 지연으로 인하여 증권신고서 제출일 현재까지 공사가 착공되지 못하였으며, 이에 따라 공사기간을 2026년 10월 31일까지로 연장하는 변경계약을 체결할 예정입니다. 또한 서산 유성5,6 태양광발전소 공사계약(계약기간: 2025.04.17~2025.10.31)은 계약기간이 이미 도래하였으나 공사가 완료되지 않아 계약기간 연장을 협의 중이며, 발주처와의 합의에 따라 지체상금은 부과되지 않을 것으로 예상됩니다. 그 외 공사계약은 증권신고서 제출일 현재 계약만료기간이 도래하지 않은 상태입니다.

한편, 당사는 과거에도 공사 진행 과정에서 계약기간 및 계약금액이 변경된 사례가 있습니다. 영천 약남리 태양광 발전소 공사계약의 경우, 공사 수행 과정에서 계약금액 및 계약기간이 연장 변경된 바 있습니다. 이와 같이 당사의 EPC 계약은 인허가 지연, 발주처 사정, 기상조건 등 다양한 사유로 당초 계약에 명시된 공사기간이 연장될 수 있으며, 계약기간 연장 시 추가 원가 발생 및 간접비 증가 등의 위험이 수반될 수 있습니다.

프로젝트 지연이 발생할 경우 당사의 매출 인식 시점이 이연되어 특정 회계연도의 매출 및 영업이익이 당초 계획 대비 감소할 수 있으며, 공사 지연에 따른 지체상금 부담이 발생할 수 있습니다. 당사의 도급계약상 지체상금은 계약별로 일 0.001%~0.3%의 요율이 적용되며, 상한금액은 계약에 따라 계약금액의 0.1%에서 최대 30%까지 설정되어 있습니다. 또한 공사 지연일수가 60일을 초과하는 경우 도급인은 계약을 해지할 수 있으며, 이 경우 계약이행보증금의 귀속 또는 별도 위약금 지급 의무가 발생할 수 있습니다.

(후략)

(주6) 정정 전

1. 사업위험 - 너. 발전자회사의 발전소 가동 지연, 발전량 변동 및 전력판매수익 변동 위험

| 너. 발전자회사의 발전소 가동 지연, 발전량 변동 및 전력판매수익 변동 위험 당사는 발전자회사를 통해 당진태양광 발전단지(10MW), 여수삼산해상풍력(640MW), 에스엘에너지솔루션㈜(연료전지 13MW) 등의 발전소 개발을 추진하고 있으나, 증권신고서 제출일 현재 상기 발전소는 모두 상업운전을 개시하지 않은 상태입니다. 당사의 연결 기준 발전 매출은 2023년 약 10.8억원(전체 매출의 5.92%), 2024년 약 6.1억원(5.14%)으로 감소하였으며, 2025년에는 하장2풍력발전㈜ 및 창기태양광 발전단지 4개사의 지분 매각 효과가 연간 전체에 반영되어 발전 매출이 전액 소멸되었습니다. 당진햇빛발전소 신평1~3호 및 여수삼산해상풍력㈜는 2025년말 기준 모두 자본잠식 상태이며, 당기 중 ㈜천왕그린에너지는 지분율 하락(51%→15.1%)으로 관계기업으로 재분류되었고, 당진햇빛발전소 신평4호는 지분 매각으로 연결대상에서 제외되었습니다. 전력거래소 EPSIS 기준 육지 가중평균 SMP는 2022년 약 196원/kWh에서 2026년 1월 약 103.5원/kWh까지 하락하는 추세로, 발전소 가동 시점 지연, 발전량 변동, SMP 및 REC 가격 변동 등은 당사의 매출, 영업이익 및 투자자산 회수가능성에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점에 유의하시기 바랍니다. |

당사는 발전자회사를 통해 신재생에너지 발전소를 운영하거나 개발을 추진하고 있습니다. 본 보고서 제출일 현재 당사의 발전자회사 및 관계기업이 운영 중이거나 가동을 예정하고 있는 주요 발전소는 다음과 같습니다.

| [당사의 주요 발전소 현황] |

| 발전자회사명 | 구분 | 발전용량 | 현황 | 사업 진행 단계(주2) |

상업운전 예상시기(주2) |

|---|---|---|---|---|---|

| 당진태양광 발전단지(신평 1호)(주1) | 태양광발전 | 10MW | 예정(종속기업, 지분 100%) | 미정 | 미정 |

| 당진태양광 발전단지(신평 2호)(주1) | 태양광발전 | 예정(종속기업, 지분 100%) | 미정 | 미정 | |

| 당진태양광 발전단지(신평 3호)(주1) | 태양광발전 | 예정(종속기업, 지분 100%) | 발전사업허가 완료 | 미정 | |

| 여수삼산해상풍력㈜ | 풍력발전 | 640MW | 예정(관계기업, 지분 39.4%) | 민원 대응중 | 미정 |

| 에스엘에너지솔루션㈜ | 연료전지발전 | 13MW | 예정(관계기업, 지분 25.3%) | 2026년 4월 5일 시운전 예정 | 2026년 6월 |

| ㈜천왕그린에너지(주1) | 연료전지발전 | 3MW | 예정(관계기업, 지분 15.1%) | 민원 대응 중 | 미정 |

| (출처: 당사 내부자료) |

| 주1) 당기 중 ㈜천왕그린에너지의 지분율이 51%에서 15.1%로 하락하여 종속기업에서 관계기업으로 재분류되었으며, 당진햇빛발전소 신평4호는 지분 매각으로 연결대상에서 제외되었습니다. |

| 주2) 사업 진행 단계 및 상업운전 예상 시기는 본 신고서 제출일 현재 당사의 추정이며, 인허가 진행 상황, 기자재 수급, 계통연계 협의 등에 따라 변동될 수 있습니다. |

당사의 연결 기준 발전 매출은 2023년 약 10.8억원(전체 매출의 5.92%), 2024년 약 6.1억원(5.14%)으로 감소하였으며, 2025년에는 발전 매출이 발생하지 않았습니다. 이는 하장2풍력발전㈜ 및 창기태양광 발전단지 4개사의 지분 전량 매각에 기인합니다. 향후 당진태양광 발전단지 및 여수삼산해상풍력 등의 가동이 본격화될 경우 발전 매출 비중이 확대될 것으로 예상되나, 발전소 가동 시점의 지연, 발전량 변동 및 전력판매수익의 변동은 당사의 수익성에 영향을 미칠 수 있습니다.

발전소 가동 지연과 관련하여, 상업운전 개시를 위해서는 발전사업허가, 환경영향평가, 계통연계 협의, 건설공사 완공, 사용전검사 등 다수의 절차가 완료되어야 합니다. 특히 여수삼산해상풍력㈜의 경우 640MW 규모의 대형 해상풍력 프로젝트로서, 해역이용협의, 공유수면 점용ㆍ사용 허가, 어업보상 협의, 환경영향평가 등 인허가 절차의 장기화 가능성이 있으며, 해상 시공 여건, 기자재 수급 일정, 계통연계 인프라 구축 등에 따라 상업운전 개시 시점이 지연될 수 있습니다. 당진태양광 발전단지(10MW)의 경우에도 부지 확보, 인허가 취득, 계통연계 등의 일정에 따라 가동 시점이 변동될 수 있습니다. 발전소 가동이 지연되는 기간 동안 발전 매출이 발생하지 않는 반면, 금융비용, 인건비, 관리비 등 고정비 부담은 지속되어 당사의 연결 기준 손익에 부정적인 영향을 미칠 수 있습니다.

당진햇빛발전소 신평1~3호, 여수삼산해상풍력㈜, ㈜천왕그린에너지 및 에스엘에너지솔루션㈜는 2025년말 기준 매출이 발생하지 않고 있으며, 주요 재무현황은 다음과 같습니다.

| [발전자회사 및 관계기업 주요 재무현황] |

| (단위: 천원) |

| 회사명 | 구분 | 발전용량 | 당사 지분율 | 2025년 매출 | 2025년 당기손익 | 자본잠식 여부 | 비고 |

|---|---|---|---|---|---|---|---|

| 당진햇빛발전소 신평1호 | 종속 | 10MW (합산) |

100% | - | (-)4,289 | 자본잠식 | 가동 예정 |

| 당진햇빛발전소 신평2호 | 종속 | 100% | - | (-)3,477 | 자본잠식 | 가동 예정 | |

| 당진햇빛발전소 신평3호 | 종속 | 100% | - | (-)3,755 | 자본잠식 | 가동 예정 | |

| 여수삼산해상풍력㈜ | 관계 | 640MW | 39.4% | - | (-)34,443 | 자본잠식 | 가동 예정 |

| ㈜천왕그린에너지 | 관계 | 3MW | 15.1% | - | (-)10,897 | 자본잠식 | 가동 예정 |

| 에스엘에너지솔루션㈜ | 관계 | 13MW | 25.3% | - | (-)159,849 | 해당없음 | 가동 예정 |

| (출처: 당사 정기보고서(2025년12월말 기준) |

발전량 변동과 관련하여, 태양광 발전은 일사량ㆍ일조시간ㆍ기온 등에, 풍력 발전은 풍속ㆍ풍향ㆍ계절간 변동성 등에 따라 발전량이 변동됩니다. 이러한 기상 조건은 당사의 통제 범위를 벗어나는 요인으로, 기상 조건이 장기 평균 대비 불리할 경우 전력판매수익이 감소할 수 있습니다. 발전설비의 고장, 정기점검에 따른 가동 중단, 전력계통의 출력제한(curtailment) 등도 실제 발전량에 영향을 미칠 수 있습니다.

전력판매수익의 변동과 관련하여, 신재생에너지 발전사업자의 수익은 전력도매가격(SMP)과 신재생에너지 인증서(REC) 가격으로 구성됩니다. SMP는 전력시장 수급 상황, 연료비, 전력 수요 등에 따라 변동되며, REC 가격은 RPS 의무량, 신재생에너지 설비 보급 속도, REC 수급 균형 등에 따라 변동됩니다. 정부는 SMP 상한을 고정가격으로 제약하는 정책을 시행하고 있으며, RPS 제도의 단계적 폐지 및 경매제도 전환 추진 등 전력시장 제도 변화가 진행되고 있습니다. 전력거래소 EPSIS 자료에 따르면 육지 기준 가중평균 SMP는 2022년 약 196원/kWh에서 2024년 약 128원/kWh, 2025년 약 113원/kWh, 2026년 1월에는 약 103.5원/kWh까지 하락하였으며, 이러한 추세가 지속될 경우 발전자회사의 전력판매수익에 직접적인 영향을 미칠 수 있습니다. 또한 신재생에너지 설비 보급 확대에 따른 공급 과잉이 발생할 경우 SMP 및 REC 가격에 추가적인 하락 압력이 작용할 수 있습니다.

아울러 당사는 관계기업 및 기타특수관계자에 대한 지분투자 및 자금대여를 통해 발전사업을 지원하고 있습니다. 당사는 2025년말 기준 여수삼산해상풍력㈜에 대한 자금대여금 10억원(전액 대손충당금 설정) 및 강구풍력발전㈜에 대한 대여금 및 미수금 합계 약 32.5억원이 존재하며, 발전사업의 수익성이 악화될 경우 당사의 투자자금 및 대여금 회수에도 영향을 미칠 수 있습니다. 당진햇빛발전소 신평1~3호는 2025년말 기준 모두 자본잠식 상태로, 향후 발전소 가동 개시 시점 및 수익 실현 여부에 따라 투자자산의 회수가능성이 달라질 수 있습니다.

당사는 발전자회사별 사업 일정 관리, 인허가 진행 현황 모니터링, 기상 데이터 기반 발전량 예측 체계 구축, 전력판매 계약 구조의 다변화 등을 통해 상기 위험 요인의 완화를 위해 노력하고 있습니다. 그럼에도 불구하고, 발전자회사의 발전소 가동 시점 지연, 기상 조건 변동에 따른 발전량 변동, SMP 및 REC 가격 변동에 따른 전력판매수익의 변동 등은 당사의 매출, 영업이익 및 투자자산 회수가능성에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점에 유의하시기 바랍니다.

(주6) 정정 후

1. 사업위험 - 너. 발전자회사의 발전소 가동 지연, 발전량 변동 및 전력판매수익 변동 및 직접개발 사업 추진 관련 위험

| 너. 발전자회사의 발전소 가동 지연, 발전량·전력판매수익 변동 및 직접개발 사업 추진 관련 위험 당사는 기존까지 발전자회사(당진태양광 신평1~3호, 여수삼산해상풍력㈜, 에스엘에너지솔루션㈜, ㈜천왕그린에너지 등)를 통해 신재생에너지 발전사업을 간접 영위하여 왔으며, 발전자회사를 통해 당진태양광 발전단지(10MW), 여수삼산해상풍력(640MW), 에스엘에너지솔루션㈜(연료전지 13MW) 등의 발전소 개발을 추진하고 있으나, 증권신고서 제출일 현재 상기 발전소는 모두 상업운전을 개시하지 않은 상태입니다. 당사의 연결 기준 발전 매출은 2023년 약 10.8억원(전체 매출의 5.92%), 2024년 약 6.1억원(5.14%)으로 감소하였으며, 2025년에는 하장2풍력발전㈜ 및 창기태양광 발전단지 4개사의 지분 매각 효과가 연간 전체에 반영되어 발전 매출이 전액 소멸되었습니다. 당진햇빛발전소 신평1~3호 및 여수삼산해상풍력㈜는 2025년말 기준 모두 자본잠식 상태이며, 당기 중 ㈜천왕그린에너지는 지분율 하락(51%→15.1%)으로 관계기업으로 재분류되었고, 당진햇빛발전소 신평4호는 지분 매각으로 연결대상에서 제외되었습니다. 전력거래소 EPSIS 기준 육지 가중평균 SMP는 2022년 약 196원/kWh에서 2026년 1월 약 103.5원/kWh까지 하락하여 2020년 이후 최저 수준을 기록하고 있습니다. 한편 당사는 EPC 사업의 영업이익률 하락 및 발전자회사의 상업운전 지연이 지속되는 사업환경에 대응하기 위하여, 금번 유상증자를 통해 조달되는 자금 중 일부를 당사가 직접 참여하는 신재생에너지 개발사업(개발사업권 확보, EPC 우선권 확보, 지분 확보 등 다양한 모델 포함)(당진 염해부지 태양광 15MW, 고흥 EPC 우선권 36MW, 평택 자전거도로 20MW, 합계 약 123.76억원)에 투입하여 사업구조를 확장할 계획입니다. 다만 직접개발 사업은 개발 초기 단계의 인허가, 부지·주민 수용성, 계통연계, 프로젝트파이낸싱(PF) 등 다수의 외부 요인에 의해 사업 일정 및 사업성이 영향을 받는 구조적 특성을 가지고 있습니다. 발전소 가동 시점 지연, 발전량 변동, SMP 및 REC 가격 하락에 따른 전력판매수익 변동, 직접개발 사업의 사업권 확보 실패 및 지연 등은 당사의 매출, 영업이익 및 투자자산 회수가능성에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점에 유의하시기 바랍니다. |

(1) 발전자회사 현황 및 발전매출 추이

당사는 발전자회사를 통해 신재생에너지 발전소를 운영하거나 개발을 추진하고 있습니다. 본 보고서 제출일 현재 당사의 발전자회사 및 관계기업이 운영 중이거나 가동을 예정하고 있는 주요 발전소는 다음과 같습니다.

| [당사의 주요 발전소 현황] |

| 발전자회사명 | 구분 | 발전용량 | 현황 | 사업 진행 단계(주2) |

상업운전 예상시기(주2) |

|---|---|---|---|---|---|

| 당진태양광 발전단지(신평 1호)(주1) | 태양광발전 | 10MW | 예정(종속기업, 지분 100%) | 미정 | 미정 |

| 당진태양광 발전단지(신평 2호)(주1) | 태양광발전 | 예정(종속기업, 지분 100%) | 미정 | 미정 | |

| 당진태양광 발전단지(신평 3호)(주1) | 태양광발전 | 예정(종속기업, 지분 100%) | 발전사업허가 완료 | 미정 | |

| 여수삼산해상풍력㈜ | 풍력발전 | 640MW | 예정(관계기업, 지분 39.4%) | 민원 대응중 | 미정 |

| 에스엘에너지솔루션㈜ | 연료전지발전 | 13MW | 예정(관계기업, 지분 25.3%) | 2026년 4월 5일 시운전 예정 | 2026년 6월 |

| ㈜천왕그린에너지(주1) | 연료전지발전 | 3MW | 예정(관계기업, 지분 15.1%) | 민원 대응 중 | 미정 |

| (출처: 당사 내부자료) |

| 주1) 당기 중 ㈜천왕그린에너지의 지분율이 51%에서 15.1%로 하락하여 종속기업에서 관계기업으로 재분류되었으며, 당진햇빛발전소 신평4호는 지분 매각으로 연결대상에서 제외되었습니다. |

| 주2) 사업 진행 단계 및 상업운전 예상 시기는 본 신고서 제출일 현재 당사의 추정이며, 인허가 진행 상황, 기자재 수급, 계통연계 협의 등에 따라 변동될 수 있습니다. |

당사의 연결 기준 발전 매출은 2023년 약 10.8억원(전체 매출의 5.92%), 2024년 약 6.1억원(5.14%)으로 감소하였으며, 2025년에는 발전 매출이 발생하지 않았습니다. 이는 하장2풍력발전㈜ 및 창기태양광 발전단지 4개사의 지분 전량 매각에 기인합니다. 향후 당진태양광 발전단지 및 여수삼산해상풍력 등의 가동이 본격화될 경우 발전 매출 비중이 확대될 것으로 예상되나, 발전소 가동 시점의 지연, 발전량 변동 및 전력판매수익의 변동은 당사의 수익성에 영향을 미칠 수 있습니다.

(2) 발전소 가동 지연 위험

발전소 가동 지연과 관련하여, 상업운전 개시를 위해서는 발전사업허가, 환경영향평가, 계통연계 협의, 건설공사 완공, 사용전검사 등 다수의 절차가 완료되어야 합니다. 특히 여수삼산해상풍력㈜의 경우 640MW 규모의 대형 해상풍력 프로젝트로서, 해역이용협의, 공유수면 점용ㆍ사용 허가, 어업보상 협의, 환경영향평가 등 인허가 절차의 장기화 가능성이 있으며, 해상 시공 여건, 기자재 수급 일정, 계통연계 인프라 구축 등에 따라 상업운전 개시 시점이 지연될 수 있습니다. 당진태양광 발전단지(10MW)의 경우에도 부지 확보, 인허가 취득, 계통연계 등의 일정에 따라 가동 시점이 변동될 수 있습니다. 발전소 가동이 지연되는 기간 동안 발전 매출이 발생하지 않는 반면, 금융비용, 인건비, 관리비 등 고정비 부담은 지속되어 당사의 연결 기준 손익에 부정적인 영향을 미칠 수 있습니다.

당진햇빛발전소 신평1~3호, 여수삼산해상풍력㈜, ㈜천왕그린에너지 및 에스엘에너지솔루션㈜는 2025년말 기준 매출이 발생하지 않고 있으며, 주요 재무현황은 다음과 같습니다.

| [발전자회사 및 관계기업 주요 재무현황] |

| (단위: 천원) |

| 회사명 | 구분 | 발전용량 | 당사 지분율 | 2025년 매출 | 2025년 당기손익 | 자본잠식 여부 | 비고 |

|---|---|---|---|---|---|---|---|

| 당진햇빛발전소 신평1호 | 종속 | 10MW (합산) |

100% | - | (-)4,289 | 자본잠식 | 가동 예정 |

| 당진햇빛발전소 신평2호 | 종속 | 100% | - | (-)3,477 | 자본잠식 | 가동 예정 | |

| 당진햇빛발전소 신평3호 | 종속 | 100% | - | (-)3,755 | 자본잠식 | 가동 예정 | |

| 여수삼산해상풍력㈜ | 관계 | 640MW | 39.4% | - | (-)34,443 | 자본잠식 | 가동 예정 |

| ㈜천왕그린에너지 | 관계 | 3MW | 15.1% | - | (-)10,897 | 자본잠식 | 가동 예정 |

| 에스엘에너지솔루션㈜ | 관계 | 13MW | 25.3% | - | (-)159,849 | 해당없음 | 가동 예정 |

| (출처: 당사 정기보고서(2025년12월말 기준)) |

(3) 발전량 변동 위험

발전량 변동과 관련하여, 태양광 발전은 일사량ㆍ일조시간ㆍ기온 등에, 풍력 발전은 풍속ㆍ풍향ㆍ계절간 변동성 등에 따라 발전량이 변동됩니다. 이러한 기상 조건은 당사의 통제 범위를 벗어나는 요인으로, 기상 조건이 장기 평균 대비 불리할 경우 전력판매수익이 감소할 수 있습니다. 발전설비의 고장, 정기점검에 따른 가동 중단, 전력계통의 출력제한(curtailment) 등도 실제 발전량에 영향을 미칠 수 있습니다. 특히 2026년 3월부터 시행되는 「재생에너지 준중앙급전 운영제도」에 따라 20MW를 초과하는 신재생에너지 발전설비에 대한 출력제한이 체계화됨에 따라, 당사의 여수삼산해상풍력(640MW) 등 대형 발전설비는 실제 발전량 및 수익이 당초 계획 대비 변동될 가능성이 존재합니다.

(4) 전력판매수익(SMP·REC) 변동 위험

전력판매수익의 변동과 관련하여, 신재생에너지 발전사업자의 수익은 전력도매가격(SMP)과 신재생에너지 인증서(REC) 가격으로 구성됩니다.

① SMP 가격 변동 요인 및 추이

SMP는 전력시장에서 가동 발전기 중 변동비가 가장 높은 발전기의 연료비를 기준으로 결정되는 구조로, ㉠국제 LNG·석탄 등 연료 가격, ㉡원전·석탄화력 등 기저 발전원의 가동률, ㉢전력 수요의 계절성, ㉣신재생에너지 발전 비중 확대에 따른 한계발전원 교체 효과 등에 영향을 받습니다. 전력거래소 EPSIS 자료에 따르면, 육지 기준 가중평균 SMP는 2022년 러시아·우크라이나 사태에 따른 국제 연료가 상승으로 약 196원/kWh까지 상승하였으나, 이후 국제 LNG 가격 안정화, 원전 가동률 상승 및 신재생에너지 발전 비중 확대에 따라 하락 전환되어 2024년 약 128원/kWh, 2025년 약 113원/kWh, 2026년 1월에는 약 103.5원/kWh까지 하락하며 2020년 이후 최저 수준을 기록하였습니다. 한편, 정부는 국제 연료가 상승기에 발전사업자의 과다 이익을 제한하기 위해 「전력거래가격의 상한에 관한 고시」에 따라 SMP 상한제를 시행한 바 있으며, 해당 제도는 시행 시기에 따라 발전사업자의 전력판매수익에 상방 제약으로 작용할 수 있습니다.

② REC 가격 변동 요인 및 추이

REC 가격은 RPS(신재생에너지 공급의무화) 의무공급비율, 신재생에너지 설비 보급 속도, REC 수급 균형, 현물시장과 고정가격계약(장기계약) 간 거래구조 변화, 계절적 수급 요인 등에 따라 변동됩니다. 전력거래소 REC 현물시장 자료에 따르면, 육지 기준 REC 현물 평균가격은 2023년 1월 약 61,000원/REC에서 2023년 9월 약 80,700원/REC까지 상승한 후, 2024년 하반기 이후 하락세로 전환되어 2024년 12월 약 67,800원/REC 수준을 기록하였습니다. 특히 2023년 초 RPS 의무공급비율이 당초 계획(2026년 25.0%) 대비 하향 조정(2026년 기준 15.0%)되면서 REC 수요가 축소될 가능성이 제기되었으며, 2026년 1월에는 RPS 제도를 단계적으로 폐지하고 신규 설비에 대해 장기 고정가격계약(경쟁입찰) 방식으로 전환하는 내용의 신재생에너지법 개정안이 국회에 발의되었습니다. RPS 제도가 경매제도로 전환될 경우 REC 가격 형성 구조 자체가 변경될 가능성이 있으며, 경매 방식에서의 가격 경쟁 심화에 따라 수익성이 변동될 수 있습니다.

③ 공급과잉 및 당사에 미치는 영향

정부의 제11차 전력수급기본계획에 따르면 2038년까지 상당 규모의 신재생에너지 설비 확충이 계획되어 있고, 제12차 전력수급기본계획(2025년 11월 수립 착수) 역시 2035 NDC(2018년 대비 53~61% 감축) 이행을 반영하여 재생에너지 비중이 확대될 전망입니다. 다만 신재생에너지 설비 보급이 전력 수요 증가 속도를 초과하여 진행될 경우 공급 과잉으로 SMP 및 REC 가격에 추가적인 하락 압력이 작용할 수 있습니다.

당사의 2025년 연결 기준 매출 구성은 공사(EPC) 78.23%, 용역(O&M) 21.74%, 게임 0.03%이며 발전매출은 0%입니다. 발전자회사는 대부분 상업운전 개시 전 단계에 있어 SMP 및 REC 가격 하락이 당사의 현재 발전매출에 미치는 직접적 영향은 제한적이나, 향후 발전자회사의 상업운전 개시 시점에 현재의 가격 하락 추세가 지속될 경우 발전매출 규모가 당초 사업계획 대비 축소될 수 있고, 당사 매출의 약 78.23%를 차지하는 EPC 사업의 경우에도 SMP·REC 가격 하락에 따른 발전 프로젝트의 경제성 악화가 발주처의 투자 의사결정 지연 또는 발주 물량 감소로 이어져 당사의 신규 수주 확보에 부정적 영향을 미칠 수 있으며, 후술하는 당사의 직접개발 사업의 경우에도 프로젝트 사업성(IRR) 및 매각 프리미엄에 직접적인 영향을 미칠 수 있습니다.

(5) 직접개발 사업 추진 관련 위험

① 직접개발 사업 추진 배경

당사가 영위하고 있는 신재생에너지 EPC 사업은 1MW~10MW 규모 계약을 중심으로 수행되어 왔으나, 국내 태양광 EPC 시장의 경쟁 심화, 주요 기자재 단가 변동, 전력 계통 용량의 한계 및 한국전력공사 SMP의 하향 안정화 등의 사업환경 변화로 영업이익률이 하락 추세에 있습니다. 이에 당사는 단순 EPC 수행 외에 당사가 직접 개발주체가 되어 개발사업권을 선점하는 비즈니스 모델을 중장기 매출 실현 및 수익성 제고 전략으로 설정하고 있으며, 이는 신재생에너지 EPC 사업의 3대 필수요소인 ㉠신규 발전사업자 지위 확보, ㉡부지 확보, ㉢대관·대민 문제 해결 중 ㉡·㉢을 선제적으로 장악함으로써, 당사의 EPC 수주 물량을 안정적으로 창출하는 동시에 자체 발전수익 및 매각 프리미엄 실현을 목표로 하는 것입니다. 참고로 당사가 과거 보유했던 3MW급 태양광 발전시설의 2023년 연간 매출은 약 15억원, 영업이익은 약 6.5억원(영업이익률 약 40%)을 기록한 바 있습니다.

② 직접개발 추진 프로젝트 현황

당사는 금번 유상증자를 통해 조달되는 자금 중 합계 약 123.76억원을 직접개발 3개 프로젝트에 투입할 계획이며, 세부 내용은 본 신고서 "Ⅴ. 자금의 사용목적"에서 상술한 바와 같습니다.

| [당사 직접개발 추진 프로젝트 현황] |

| (단위 : 억원) |

| 구분 | 위치 | 규모 | 예상 투입자금 | 비즈니스 모델 | 집행 예정시기 |

|---|---|---|---|---|---|

| 당진 염해부지 개발사업권 확보 | 충남 당진 | 15MW (부지 약 3만 3천평) |

약 45억원 | 개발사업권 직접 확보 | 2026년 6월~10월 |

| 고흥 EPC 우선권 확보 | 전남 고흥 | 36MW | 약 38.76억원 | 개발사업 브릿지 자금 융통(EPC 우선권 확보) | 2026년 6월 |

| 평택 자전거도로 | 경기 평택 | 20MW | 약 40억원 | 지분확보(EPC + 직접IPP + 양수도 변행 검토) | 2026년 8월~9월 |

| 합 계 | 71MW(주1) | 123.76억원 | - | - | |

| (출처: 당사 내부자료) |

| 주1) 상기 합계는 당사의 직접개발 관련 자금 집행 예정액 기준이며, 각 프로젝트별로 사업 구조(개발권 직접 확보 / EPC 우선권 확보 / 지분 확보)가 상이합니다. |

③ 직접개발 사업 관련 세부 위험요인

직접개발 사업은 개발 초기 단계의 인허가 취득, 부지 확보, 주민 수용성 확보, 계통연계 협의, 프로젝트파이낸싱(PF) 조달 등 다수의 외부 요인에 의해 사업 일정 및 사업성이 영향을 받는 구조적 특성을 가지고 있으며, 프로젝트별 세부 위험은 다음과 같습니다.

첫째, 당진 염해부지 태양광 개발사업 관련 위험입니다. 동 프로젝트는 증권신고서 제출일 현재 개발사업권 확보 이전 단계로, 당사는 2026년 6월부터 10월까지 5개월에 걸쳐 약 45억원(=15MW × 3억원/MW)을 투입하여 토지계약금(45백만원/MW), 용역수수료(90백만원/MW), 마을발전기금(30백만원/MW), 설계비용(100백만원/MW), 예비비(35백만원/MW) 등을 집행할 계획입니다. 다만 발전사업허가, 농지전용허가, 환경영향평가, 계통연계 협의 등 후속 인허가 취득이 지연되거나 실패할 경우 투입 자금의 일부 또는 전부가 회수되지 않을 가능성이 존재합니다.

둘째, 고흥 EPC 우선권 확보 관련 위험입니다. 동 프로젝트는 당사가 2024년 11월경 우리클린에너지일반사모특별자산투자신탁에 대한 투자를 결정하여 진행 중인 재무적 투자 성격의 사업으로, 최초 개발사업자금 투입을 통해 36MW에 대한 EPC 우선권을 확보하는 구조입니다. 투입 자금은 토지 인허가 계약금(약 5.76억원), 송전선약 계약금(약 14.4억원), 송전선로 공사계약금(약 15억원), EPC 시공계약금(약 3.6억원) 등 합계 약 38.76억원입니다. 동 사업의 개발사업 주체(투자신탁 또는 SPC)의 사업 진행이 지연 또는 중단될 경우 당사의 EPC 계약 체결 시점이 이연되거나 무산될 수 있으며, 이 경우 기 투입된 자금의 회수가 지연되거나 제한될 수 있습니다.

셋째, 평택 자전거도로 Smart Green Way 지분 확보 관련 위험입니다. 동 프로젝트는 평택시 자전거도로 조성사업에 대한 초기 사업 참여를 위한 지분확보 투자로, 2026년 8월 및 9월 중 각각 20억원씩 총 40억원을 집행할 계획입니다. 당사는 동 지분 확보를 통해 EPC 계약 체결, 당사의 직접 IPP 사업자 지위에 따른 발전수익 수령, 또는 발전사업지 매수의향자와의 직접 양수도를 통한 탄소배출권 등 확보 등을 계획하고 있으나, 지자체 사업 일정에 연동되는 특성상 지자체 정책 변화, 사업 우선순위 조정 등에 의해 사업 진행 속도 및 구조가 변동될 가능성이 있습니다.

넷째, 직접개발 사업 전환에 따른 공통 위험입니다. 직접개발 사업은 기존 EPC 사업 대비 초기 자금 투입 규모가 크고 투자 회수 기간이 장기간이며, 당사는 그간 발전자회사를 통한 간접 개발 방식을 주로 영위해 왔고 당진햇빛발전소 신평1~3호 및 여수삼산해상풍력㈜ 등 관련 개발사업이 상업운전 개시 전 단계에 있어 개발사업 추진 성과가 아직 입증되지 않은 상태입니다. 또한 직접개발 사업의 성패는 앞서 (4)에서 서술한 SMP·REC 가격 수준에 직접적으로 연동되어, 개발 완료 시점의 전력판매단가 수준에 따라 프로젝트 사업성(IRR) 및 매각 시 기대 프리미엄이 당초 계획 대비 축소될 가능성이 있습니다.

당사는 관계기업 및 기타특수관계자에 대한 지분투자 및 자금대여를 통해 발전사업을 지원하고 있습니다. 2025년말 기준 여수삼산해상풍력㈜에 대한 자금대여금 10억원(전액 대손충당금 설정) 및 강구풍력발전㈜에 대한 대여금 및 미수금 합계 약 32.5억원이 존재하며, 발전사업의 수익성이 악화될 경우 당사의 투자자금 및 대여금 회수에도 영향을 미칠 수 있습니다. 당진햇빛발전소 신평1~3호는 2025년말 기준 모두 자본잠식 상태로, 향후 발전소 가동 개시 시점 및 수익 실현 여부에 따라 투자자산의 회수가능성이 달라질 수 있습니다.

당사는 발전자회사별 사업 일정 관리, 인허가 진행 현황 모니터링, 기상 데이터 기반 발전량 예측 체계 구축, 전력판매 계약 구조의 다변화, 직접개발 사업 추진 시 객관적 내부 투자심의 절차 및 사전 실사 강화 등을 통해 상기 위험 요인의 완화를 위해 노력하고 있습니다. 그럼에도 불구하고, 발전자회사의 발전소 가동 시점 지연, 기상 조건 변동에 따른 발전량 변동, SMP 및 REC 가격 변동에 따른 전력판매수익의 변동, 직접개발 사업의 사업권 확보 실패·인허가 지연·PF 조달 환경 변화 등은 당사의 매출, 영업이익 및 투자자산 회수가능성에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점에 유의하시기 바랍니다.

(주7) 정정 전

1. 사업위험 - 더. 사명 변경에 따른 신사업(AI 관련) 추진의 불확실성 및 기존 사업과의 시너지 미확보 위험

| 더. 사명 변경에 따른 신사업(AI 관련) 추진의 불확실성 및 기존 사업과의 시너지 미확보 위험 당사는 2025년 11월 최대주주가 더큐브앤㈜에서 사토시홀딩스㈜로 변경됨에 따라 상호를 ㈜디지피에서 ㈜에이전트에이아이로 변경하고, AI 데이터센터, AI 솔루션, 자율주행 소프트웨어 등 AI 관련 사업목적 다수를 추가하였으나, 본 신고서 제출일 현재 AI 솔루션 등 일부 사업목적은 사업보고서상 영위로 분류되어 있으나 유의미한 매출 실적은 없으며, AI 데이터센터, 자율주행 소프트웨어 등 주요 사업목적은 미영위 상태입니다. 당사는 2020년 이후 3차례의 사명 변경과 최대주주 변경을 거쳐 왔으며, 이러한 빈번한 변경은 경영 방향의 연속성 및 사업 전략의 일관성에 대한 불확실성을 높이는 요인으로 작용할 수 있습니다. 당사는 새롭게 추가된 AI 사업 분야에서의 사업 경험, 기술력, 고객 기반 및 매출 실적이 없는 상태이며, 기존 신재생에너지 사업과의 구체적인 시너지 방안이 제시되지 않은 상태입니다. 당사의 연결 기준 매출액은 2023년 약 182.0억원에서 2024년 약 117.9억원으로 감소한 후 2025년 약 131.2억원으로 소폭 회복하였으나, 2023년 대비로는 여전히 축소된 수준에 있습니다. 이러한 재무 상황에서 신사업에 대한 추가 투자가 이루어질 경우 기존 사업 운영에 필요한 운전자금이 제약될 수 있으며, 신사업의 매출 가시화 이전까지 재무적 부담이 가중될 수 있습니다. 또한 AI 데이터센터ㆍAI 솔루션 등의 분야에는 자본력과 기술력을 갖춘 경쟁자가 다수 존재합니다. 또한 AI 기업으로의 사명 변경은 기존 매출처ㆍ발주처ㆍ협력사와의 거래관계에 혼선을 초래할 수 있습니다. 신사업은 사업목적 추가 단계에 머물러 있으며, 구체적인 사업계획, 매출 실현 시점 등이 확정되지 않은 상태로, 신사업 추진이 계획대로 진행되지 않을 경우 당사의 경영자원 배분, 재무안정성 및 기업가치에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점에 유의하시기 바랍니다. |

(전략)

둘째, 기존 사업과의 시너지 불확실성입니다. 당사의 기존 주력 사업인 신재생에너지 EPC, O&M, 발전사업과 새롭게 추가된 AI 관련 사업목적 간의 사업적 연관성이 명확하지 않을 수 있습니다. 동종업계 일부 기업의 경우 재생에너지 발전과 AI 데이터센터 전력 수요를 연계하는 독립 전원 솔루션 등 구체적인 사업모델을 제시하고 있으나, 당사의 경우 기존 신재생에너지 사업과의 구체적인 시너지 방안이 제시되지 않은 상태로, 만약 시너지 효과가 실현되지 않을 경우 경영 자원이 분산되어 기존 사업의 경쟁력마저 약화될 수 있습니다.

셋째, 신사업 투자에 따른 재무 부담입니다. 당사의 연결 기준 매출액은 2023년 약 182.0억원에서 2024년 약 117.9억원으로 감소한 후 2025년 약 131.2억원으로 소폭 회복하였으나, 2023년 대비로는 여전히 축소된 수준에 있습니다. 이러한 재무 상황에서 신사업에 대한 추가 투자가 이루어질 경우 기존 사업 운영에 필요한 운전자금이 제약될 수 있으며, 신사업의 매출 가시화 이전까지 재무적 부담이 가중될 수 있습니다.

넷째, AI 관련 산업의 경쟁 환경입니다. AI 데이터센터, AI 솔루션 등의 분야에는 글로벌 IT 기업, 대형 통신사, 전문 AI 기업 등 자본력과 기술력을 갖춘 경쟁자가 다수 존재하며, 당사가 차별화된 경쟁력을 확보하지 못할 경우 투자 대비 수익 실현이 어려울 수 있습니다.

다섯째, 사명 변경에 따른 기존 이해관계자와의 관계 변화입니다. 당사의 기존 매출처, 발주처, 협력사 등은 당사를 신재생에너지 전문기업으로 인식하고 거래 관계를 유지해 왔으나, AI 기업으로의 사명 변경은 사업 방향에 대한 혼선을 초래하여 기존 거래관계 유지 및 신규 수주 확보에 영향을 미칠 수 있습니다.

당사는 기존 신재생에너지 사업을 기반으로 AI 기술을 접목한 사업 영역 확대를 통해 중장기 성장동력을 확보하고자 합니다. 글로벌 AI 시장의 급성장에 따른 데이터센터 전력 수요 증가는 신재생에너지 사업과의 접점을 확대하는 요인으로 작용할 수 있으며, 당사의 EPC, ESS, 전력 인프라 역량이 AI 데이터센터 전원 공급 분야에서 활용될 가능성이 존재합니다.

그럼에도 불구하고, 사명 변경에 따른 AI 관련 신사업은 신고서 제출일 현재 사업목적 추가 단계에 머물러 있으며, 구체적인 사업계획, 매출 실현 시점, 기존 사업과의 시너지 방안 등이 확정되지 않은 상태입니다. 신사업 추진이 당사의 계획대로 진행되지 않거나 기존 사업과의 시너지가 실현되지 않을 경우 당사의 경영자원 배분, 재무안정성 및 기업가치에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이 점에 유의하시기 바랍니다.

(주7) 정정 후

1. 사업위험 - 더. 사명 변경에 따른 신사업(AI 관련) 추진의 불확실성 및 기존 사업과의 시너지 미확보 위험

| 더. 사명 변경에 따른 신사업(AI 관련) 추진의 불확실성 및 기존 사업과의 시너지 미확보 위험 당사는 2025년 11월 최대주주가 더큐브앤㈜에서 사토시홀딩스㈜로 변경됨에 따라 상호를 ㈜디지피에서 ㈜에이전트에이아이로 변경하고, AI 데이터센터, AI 솔루션, 자율주행 소프트웨어 등 AI 관련 사업목적 다수를 추가하였으나, 본 신고서 제출일 현재 AI 솔루션 등 일부 사업목적은 사업보고서상 영위로 분류되어 있으나 유의미한 매출 실적은 없으며, AI 데이터센터, 자율주행 소프트웨어 등 주요 사업목적은 미영위 상태입니다. 당사는 2020년 이후 3차례의 사명 변경과 최대주주 변경을 거쳐 왔으며, 이러한 빈번한 변경은 경영 방향의 연속성 및 사업 전략의 일관성에 대한 불확실성을 높이는 요인으로 작용할 수 있습니다. 당사는 새롭게 추가된 AI 사업 분야에서의 사업 경험, 기술력, 고객 기반 및 매출 실적이 없는 상태이며, 기존 신재생에너지 사업과의 구체적인 시너지 방안이 제시되지 않은 상태입니다. 한편, 당사는 과거에도 본업 외 다수의 이종 업종(자동차 부품, 컴퓨터 제조, 바이오 등)에 대한 투자를 추진하였으나, ㈜엔지브이아이(취득원가 약 21.2억원, 전액 손상), ㈜리프텍(전환우선주 약 50.0억원, 신주인수권부사채 약 35.0억원 원금 회수불능), ㈜그린에너지코퍼레이션(지분 약 3.0억원 전액 손상, 대여금 약 30.0억원 대손), ㈜모바일디에스티(약 6.0억원 전액 손상), Exicure, Inc(약 70.3억원 취득, 손상·평가손실 약 44.3억원), ㈜퓨처코어(약 19.5억원 취득, 상장폐지 후 처분) 등 투자금 회수 불능 및 손상처리가 반복되어 왔습니다. 또한 제29기(2025년) 중 게임(니즈게임즈㈜, 약 40.0억원), AI 서비스(㈜에이전트에이아이랩스, 약 4.0억원), 자율주행(RoboTaxi, 약 7.4억원) 등 3개 법인을 종속기업으로 신규 편입하여 총 약 51.4억원을 투자하였으나, 이들은 모두 사업 초기 단계로서 수익 실현 여부가 불확실합니다. 당사의 연결 기준 매출액은 2023년 약 182.0억원에서 2024년 약 117.9억원으로 감소한 후 2025년 약 131.2억원으로 소폭 회복하였으나, 2023년 대비로는 여전히 축소된 수준에 있습니다. 연결 기준 누적 미처리결손금은 2025년말 현재 약 1,174.4억원에 이르며, 당사는 2026년 2월 결손금 보전을 위한 무상감자를 결정한 바 있습니다. 이러한 재무 상황에서 과거 투자 손실 누적과 신사업에 대한 추가 투자가 중첩됨에 따라 기존 사업 운영에 필요한 운전자금이 제약될 수 있으며, 신사업의 매출 가시화 이전까지 재무적 부담이 가중될 수 있습니다. 또한 AI 데이터센터ㆍAI 솔루션 등의 분야에는 자본력과 기술력을 갖춘 경쟁자가 다수 존재합니다. 또한 AI 기업으로의 사명 변경은 기존 매출처ㆍ발주처ㆍ협력사와의 거래관계에 혼선을 초래할 수 있습니다. 신사업은 사업목적 추가 단계에 머물러 있으며, 구체적인 사업계획, 매출 실현 시점 등이 확정되지 않은 상태로, 과거 투자 실패 사례와 유사하게 추가적인 투자금 손실이 발생하여 당사의 경영자원 배분, 재무안정성 및 기업가치에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점에 유의하시기 바랍니다. |

(전략)

둘째, 기존 사업과의 시너지 불확실성입니다. 당사의 기존 주력 사업인 신재생에너지 EPC, O&M, 발전사업과 새롭게 추가된 AI 관련 사업목적 간의 사업적 연관성이 명확하지 않을 수 있습니다. 동종업계 일부 기업의 경우 재생에너지 발전과 AI 데이터센터 전력 수요를 연계하는 독립 전원 솔루션 등 구체적인 사업모델을 제시하고 있으나, 당사의 경우 기존 신재생에너지 사업과의 구체적인 시너지 방안이 제시되지 않은 상태로, 만약 시너지 효과가 실현되지 않을 경우 경영 자원이 분산되어 기존 사업의 경쟁력마저 약화될 수 있습니다.

셋째, 과거 신사업 투자 실적 및 투자손실 누적에 따른 재무 부담입니다. 당사는 본업인 신재생에너지 사업의 매출 정체를 극복하기 위하여 다수의 관계기업 및 종속기업에 대한 지분투자, 대여금 제공, 사채 인수 등을 통해 사업 다각화를 추진해 왔습니다. 그러나 이러한 투자의 상당 부분이 기대한 수익을 실현하지 못하였으며, 투자금 회수 불능, 관계기업투자주식 손상처리, 대여금 대손충당금 설정 등으로 재무상황이 악화되었습니다. 주요 투자 손실 사례는 다음과 같습니다.

① ㈜엔지브이아이 (자동차 부품 제조업, 지분율 46.9%): 당사는 ㈜엔지브이아이에 대하여 취득원가 기준 약 21.2억원의 지분투자를 실시하였으며, 추가로 약 12.3억원의 대여금을 제공하였습니다. 동 관계기업은 제29기(2025년) 기준 자산 약 10.1억원, 부채 약 34.2억원으로 완전자본잠식 상태에 있으며, 당기순손실 약 6.5억원을 기록하였습니다. 이에 따라 당사는 별도재무제표 기준 ㈜엔지브이아이 투자주식 장부가액 약 21.2억원 전액을 손상차손으로 인식하였으며, 대여금 약 12.3억원에 대해서도 전액 대손충당금을 설정하고 있습니다. 연결재무제표 기준으로도 동 관계기업에 대한 지분법손실은 2025년 기준 약 16.9억원에 달합니다.

② ㈜리프텍 (건설장비 임대 및 제조업, 지분율 31.5%): 당사는 ㈜리프텍에 대하여 전환우선주 취득 약 50.0억원을 투자하였으며, 별도로 신주인수권부사채 약 35.0억원을 인수한 바 있습니다. 동 신주인수권부사채의 원금 회수가 불가능하다고 판단되어, 당사는 2024년 4월 1일 ㈜리프텍 및 리프텍베트남(CONG TY TNHH LIFTEC VIETNAM)과 채권양도3자합의서를 체결하고, 동 합의서 체결과 동시에 별도 해지 절차 없이 신주인수권부사채 계약을 소멸시키는 한편, 리프텍베트남이 ㈜리프텍에 대하여 보유한 건설장비 상품매출 관련 매출채권(USD 2,606,493.89, 합의서 체결일 기준 환율 1,343.00원 적용 시 한화 약 35.0억원 상당)을 당사가 양도받아 장기미수금으로 인식하였습니다. 한편 증권신고서 제출일 현재 ㈜리프텍과 리프텍베트남 간 지분관계는 존재하지 않으나, ㈜리프텍 대표이사가 리프텍베트남 경영을 유지하고 있습니다. 동 장기미수금은 당초 2026년 12월 31일부터 분할상환 예정이었으나, 합의서 체결 이후 회수 실적이 없고 현실적 회수 가능성이 낮다고 판단되어 당사는 2025년 기말 동 채권 전액을 대손충당금으로 설정하였습니다. 또한 2025년말 현재 ㈜리프텍의 연결 기준 장부금액은 0원이며, 전환우선주 투자원가 약 50.0억원에 대한 회수가능성이 불확실한 상태입니다. 또한 ㈜리프텍은 2025년 기준 매출이 발생하지 않았고, 당기순손실 약 1.1억원을 기록하고 있습니다.

③ ㈜그린에너지코퍼레이션 (풍력발전시스템 제조·판매업, 지분율 30.0%): 당사는 동 관계기업에 대하여 지분투자 약 3.0억원 및 대여금 약 30.0억원을 제공하였습니다. 전기(제28기)말 기준 동 대여금 중 약 15.8억원에 대해 대손충당금을 설정한 바 있으며, 제29기 중 주식양수도 계약에 따라 관계기업에서 제외되었습니다. 별도재무제표 기준 동 관계기업의 지분투자 장부가액 약 3.0억원은 전액 손상차손으로 인식하였습니다.

④ ㈜모바일디에스티 (컴퓨터 제조업, 지분율 15.0%): 당사는 동 관계기업에 지분투자 약 6.0억원을 실시하였으나, 제29기 중 유의적인 영향력을 상실하여 관계기업에서 제외되었습니다. 별도재무제표 기준 동 투자주식 장부가액 약 6.0억원 전액을 손상차손으로 인식하였으며, 연결재무제표 기준으로도 지분법손실 약 5.1억원을 당기에 인식하였습니다.

⑤ Exicure, Inc (미국 상장, 바이오 기업): 전전기(제27기) 중 CBI USA, INC.가 발행한 교환사채를 취득하고, 교환권을 행사하여 Exicure, Inc 주식 약 70.3억원(지분율 40.61%)을 취득한 후 관계기업으로 분류하였으나, 관계기업투자 손상차손 및 매각예정자산 평가손실 합계 약 44.3억원을 인식하였습니다. 이후 2024년 중 약 38.8억원으로 매각예정자산으로 분류되었으나, 2025년 중 전량 처분되어 추가 처분손실이 발생하였습니다.

⑥ ㈜퓨처코어 (국내 상장): 당사는 취득원가 약 19.5억원으로 ㈜퓨처코어 주식을 취득하였으나, 동 법인은 상장폐지 절차(정리매매)를 거쳐 보유 주식 전량이 매도되었으며, 이에 따른 처분손실이 발생하였습니다.

상기 6건의 주요 관계기업 투자 외에도, 당사는 여수삼산해상풍력㈜에 대한 대여금 약 10.0억원에 대해 전액 대손충당금을 설정하고 있으며, 선급금 관련 손상차손누계액도 약 20.8억원에 달합니다.

| [관계기업 투자 손실 요약표] |

| 투자대상 | 업종 | 투자형태 및 금액(단위: 억원) | 손실 내역 |

|---|---|---|---|

| ㈜엔지브이아이 | 자동차 부품 제조 | 지분투자 약 21.2억 및 대여금 약 12.3억 | 투자주식 전액 손상, 대여금 전액 대손 |

| ㈜리프텍 | 건설장비 임대·제조 | 전환우선주 약 50.0억 및 신주인수권부사채 약 35.0억 | 사채 원금 회수불능, 장부금액 0원 |

| ㈜그린에너지코퍼레이션 | 풍력발전시스템 | 지분투자 약 3.0억 및 대여금 약 30.0억 | 투자주식 전액 손상, 대여금 대손 |

| ㈜모바일디에스티 | 컴퓨터 제조 | 지분투자 약 6.0억 | 전액 손상 |

| Exicure, Inc | 바이오(미국) | 지분취득 약 70.3억 | 손상 및 평가손실 약 44.3억 |

| ㈜퓨처코어 | 상장법인 | 지분취득 약 19.5억 | 상장폐지, 정리매매 처분 |

| (출처: 당사 정리) |

이와 같이 당사의 관계기업 투자는 본업인 신재생에너지와의 시너지가 불분명한 업종(자동차 부품, 컴퓨터 제조, 바이오 등)을 포함하여 광범위하게 이루어졌으나, 투자 대상 기업 다수가 지속적인 영업손실, 완전자본잠식 등 재무적 어려움을 겪고 있어 투자금 회수가 어려운 상황입니다. 연결재무제표 기준 당사의 상각후원가측정 기타금융자산에 대한 대손충당금은 2025년말 현재 122.4억원으로, 2024년말 91.4억원 대비 31.0억원 증가하였으며, 이는 과거 투자 및 대여금의 회수 불능 규모가 지속적으로 확대되고 있음을 보여줍니다.

넷째, 현재 추진 중인 신규 종속기업 투자의 위험입니다. 당사는 2025년 중 게임(니즈게임즈㈜, 약 40.0억원), AI 서비스(㈜에이전트에이아이랩스, 약 4.0억원), 자율주행(RoboTaxi, 약 7.4억원) 등 3개 법인을 종속기업으로 신규 편입하여 총 약 51.4억원을 투자하였습니다. 이들 신규 종속기업의 현황은 다음과 같습니다.

① 니즈게임즈㈜ (게임 소프트웨어 개발·공급): 당사는 2025년 12월 24일 최대주주의 관계기업인 비트맥스㈜로부터 니즈게임즈㈜ 지분 99.18%를 40.0억원에 취득하였습니다. 동 법인은 핵앤슬래시 장르의 PC/모바일 크로스 플랫폼 게임 '언디셈버'를 서비스하고 있으며, 신작 '다크디셈버' 등을 개발 중입니다. 사업결합 시점 기준 니즈게임즈㈜의 식별가능 순자산 공정가치는 약 (-)27.9억원이며, 이에 따라 영업권 68.0억원이 인식되었습니다. 2025년말 현재 동 법인은 자산 약 15.3억원, 부채 약 53.6억원, 자본 (-)38.3억원으로 완전자본잠식 상태입니다. 2025년 중 신작 개발비 및 마케팅 비용의 일시적 증가와 글로벌 게임 시장 내 유사 장르 간 경쟁 심화에 따른 기존 서비스 게임의 매출 정체로 영업손실이 발생하였으며, 영업권 관련 2.7억원의 손상차손을 인식하였습니다. 당사 경영진은 향후 5년간의 현금흐름 추정에 기초한 사용가치를 산정하여 잔여 영업권 65.3억원에 대해 추가 손상 위험은 크지 않다고 판단하고 있으나, 이는 2026년 영업이익률 (-)25.8%에서 2030년 14.4%로 개선될 것이라는 낙관적 가정에 기초한 것으로, 신작의 흥행 실패 또는 게임 시장 환경 변화 시 추가 손상이 발생할 수 있습니다. 특히, 할인율(WACC) 13.03%에서 1% 상승 시 사용가치평가액이 약 59.6억원으로 하락하여 장부금액을 약 11.4억원 하회할 수 있는 것으로 민감도 분석 결과 나타나고 있습니다.

② RoboTaxi (자율주행 전기차 기반 차량 호출 및 운송서비스업): 2025년 12월 약 7.4억원(USD 50만)을 출자하여 설립한 법인으로, 신고서 정정제출일 기준 추가 약 7.1억원(USD 50만)을 추가 출자 하였으며, 매입한 차량을 통한 렌탈 매출이 발생하고 있으나 사업 초기 단계에 있습니다.

③ ㈜에이전트에이아이랩스 (인공지능 서비스업): 2025년 12월 약 4.0억원을 출자하여 설립한 법인으로, 매출이 발생하지 않고 있으며 사업 초기 단계에 있습니다.

상기 3개 종속기업에 대한 총 투자금액은 약 51.4억원이며, 니즈게임즈㈜에 대한 추가 대여금은 정정 증권신고서 제출일 현재 27.5억원이 제공된 상태입니다. 이들 신규 사업은 당사의 본업인 신재생에너지 EPC·O&M과 업종이 상이한 게임, 자율주행, AI 서비스 분야로, 과거 관계기업 투자에서와 유사하게 사업적 시너지가 불분명한 가운데 다수의 이종 업종에 경영 자원이 분산되는 구조입니다.

다섯째, 신사업 투자에 따른 재무 부담입니다. 당사의 연결 기준 매출액은 2023년 약 182.0억원에서 2024년 약 117.9억원으로 감소한 후 2025년 약 131.2억원으로 소폭 회복하였으나, 2023년 대비로는 여전히 축소된 수준에 있습니다. 연결 기준 누적 미처리결손금은 2025년말 현재 1,174.4억원, 2025년 법인세비용차감전순손실 186.6억원을 기록하였습니다. 이러한 재무 상황에서 상기 과거 투자 손실 누적과 신규 종속기업 투자(약 51.4억원)가 중첩됨에 따라, 기존 사업 운영에 필요한 운전자금이 제약될 수 있으며, 신사업의 매출 가시화 이전까지 재무적 부담이 가중될 수 있습니다. 당사는 2026년 2월 26일자로 결손금 보전을 통한 재무구조 개선을 위하여 무상감자를 결정한 바 있으며, 이는 그간 누적된 투자손실 등에 따른 재무구조 악화에 대응하기 위한 조치입니다.

여섯째, AI 관련 산업의 경쟁 환경입니다. AI 데이터센터, AI 솔루션 등의 분야에는 글로벌 IT 기업, 대형 통신사, 전문 AI 기업 등 자본력과 기술력을 갖춘 경쟁자가 다수 존재하며, 당사가 차별화된 경쟁력을 확보하지 못할 경우 투자 대비 수익 실현이 어려울 수 있습니다.

일곱째, 사명 변경에 따른 기존 이해관계자와의 관계 변화입니다. 당사의 기존 매출처, 발주처, 협력사 등은 당사를 신재생에너지 전문기업으로 인식하고 거래 관계를 유지해 왔으나, AI 기업으로의 사명 변경은 사업 방향에 대한 혼선을 초래하여 기존 거래관계 유지 및 신규 수주 확보에 영향을 미칠 수 있습니다.

당사는 기존 신재생에너지 사업을 기반으로 AI 기술을 접목한 사업 영역 확대를 통해 중장기 성장동력을 확보하고자 합니다. 글로벌 AI 시장의 급성장에 따른 데이터센터 전력 수요 증가는 신재생에너지 사업과의 접점을 확대하는 요인으로 작용할 수 있으며, 당사의 EPC, ESS, 전력 인프라 역량이 AI 데이터센터 전원 공급 분야에서 활용될 가능성이 존재합니다.

그럼에도 불구하고, 당사는 과거 본업 외 다수의 이종 업종에 대한 투자를 추진하였으나 관계기업 투자주식 손상(별도 기준 30.2억원), 대여금 회수 불능(연결 기준 대손충당금 122.4억원), 영업권 손상(2.7억원) 등 투자 실패에 따른 재무적 손실이 누적되어 왔으며, 현재 추진 중인 게임, 자율주행, AI 서비스 등 신규 종속기업 투자 역시 사업 초기 단계로서 수익 실현 여부가 불확실한 상태입니다. 사명 변경에 따른 AI 관련 신사업 또한 신고서 제출일 현재 사업목적 추가 단계에 머물러 있으며, 구체적인 사업계획, 매출 실현 시점, 기존 사업과의 시너지 방안 등이 확정되지 않은 상태입니다. 신사업 추진이 당사의 계획대로 진행되지 않거나 기존 사업과의 시너지가 실현되지 않을 경우, 과거 투자 실패 사례와 유사하게 추가적인 투자금 손실이 발생하여 당사의 경영자원 배분, 재무안정성 및 기업가치에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이 점에 유의하시기 바랍니다.

(주8) 정정 전

2. 회사위험 - 가. 관리종목 지정, 환기종목 지정 및 상장폐지 관련 위험

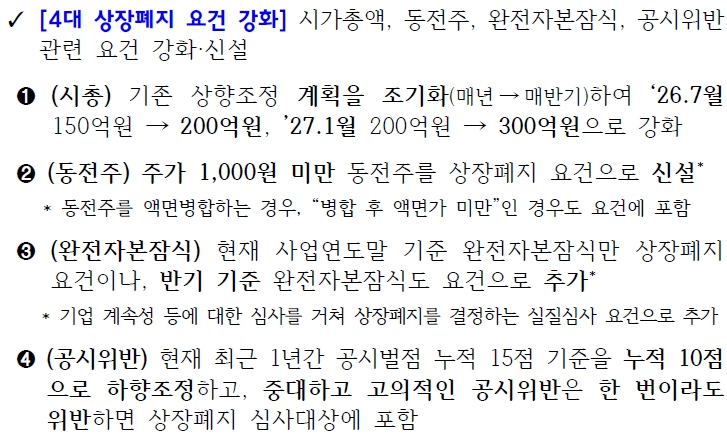

| 가. 관리종목 지정, 환기종목 지정 및 상장폐지 관련 위험 국내 금융시장에서 불공정거래가 빈번하게 발생하고 예상하지 못한 시점에 부실기업이 발생하게 되면서, 금융위원회와 금융감독원, 한국거래소 등의 유관기관에서는 상장기업에 대한 관리감독기준을 강화하고 있습니다. 특히 코스닥 상장기업인 당사가 상장기업 관리 감독기준을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지 실질심사, 상장폐지, 불성실공시법인 지정에 따른 벌금 및 벌점 부과 등의 조치가 취해질 수 있습니다. 당사는 증권신고서 제출일 기준 법인세비용차감전순손실 요건으로 인한 관리종목 지정사유에 해당하지 아니하나, 향후 더욱 큰 규모의 법인세차감전순손실이 발생할 경우 향후 법인세차감전순손실률이 50%를 초과할 가능성을 배제할 수 없으며, 이에 따라 관리종목에 지정될 우려가 있습니다. 또한, 2025년 01월 21일 금융위원회와 금융감독원, 한국거래소, 금융투자협회, 자본시장연구원에서 발표한 'IPO 및 상장폐지 제도 개선 방안'에서 상장폐지 정량적 요건인 시가총액과 매출 기준을 실효성 있는 수준으로 강화하기로 했으며, 2026년 2월 12일 금융위원회에서 발표한 '부실기업 신속·엄정 퇴출을 위한 상장폐지 개혁 방안'에서 시총요건이 강화됨에 따라 당사의 시가총액이 2026년 150억원, 2026년 7월 200억원, 2027년 300억원에 미달할 경우 상장폐지 요건에 해당할 수 있으므로 투자자분들께서는 이 점 유의하시길 바랍니다. 또한, 코스닥 상장기업인 당사가 시가총액이 600억원을 하회하게 될 경우, 매출액이 2029년부터 100억원 이상을 달성해야 상장폐지 요건에 해당하지 아니하므로, 투자자분들께서는 이 점 유의하시길 바랍니다. 또한, 당사는 증권신고서 제출일 현재 투자주의 환기종목에 해당하지 않는 것으로 판단하고 있으나, 향후 당사가 관련 거래소 규정에 따라 투자주의 환기종목으로 지정될 경우, 상장폐지까지 이어질 위험성이 생길 수 있으며, 이 경우 당사 주식은 향후 장내에서 거래가 이루어지지 못하여 투자 원금의 전부 또는 일부를 회수하지 못할 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. |

(전략)

또한 금융위원회는 시가총액 기준 외에도 동전주, 완전자본잠식 및 공시위반 관련 상장폐지 요건을 강화하거나 일부 요건을 신설하였으며, 그 내용은 아래와 같습니다.

| [4대 상장폐지 요건 강화] |

|

|

|

4대 상장폐지 요건강화 |

| (출처: 금융위원회 보도자료(2026.02)) |

동전주 요건의 세부적용 기준은 강화된 시가총액 요건과 동일하게 30 거래일 연속 주가가 1,000원 미만인 경우 관리종목으로 지정되며, 이후 90 거래일 동안 45 거래일 연속 1,000원 이상이 되지 못하면 최종 상장폐지됩니다. 당사는 증권신고서 제출일 전일 기준 주가가 460원으로 1,000원 미만이나, 2026년 2월 26일 이사회를 통하여 1주당 액면금액 500원의 보통주 20주를 동일한 액면주식 1주로 무상병합하는 무상감자를 결정한 바 있으며, 해당 20대1 무상감자가 완료될 시 주가가 20배로 조정되어, 동전주 요건에 해당하지 않습니다. 다만, 4대 상장폐지 요건 강화 시행일인 2026년 7월 1일 이후 지속적으로 주가가 부진하여 해당 사유를 충족할 경우, 강화된 기준이 적용되어 상장폐지 또는 관리종목 지정 대상이 될 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

한편, 상장폐지의 비재무적 요건 강화 방안으로는 '감사의견 미달요건' 기준의 강화를 발표했습니다. 현행 '감사의견 미달요건'의 경우 이의신청이 허용되는 형식적상장폐지 사유로서, 이의신청 시 개선기간을 부여하였습니다. 따라서 다음 혹은 다다음 사업연도 감사의견이 나올 때까지 개선기간을 부여하는 등 다소 완화적으로 요건을 적용하였습니다.

(후략)

(주8) 정정 후

2. 회사위험 - 가. 관리종목 지정, 환기종목 지정 및 상장폐지 관련 위험

| 가. 관리종목 지정, 환기종목 지정 및 상장폐지 관련 위험 국내 금융시장에서 불공정거래가 빈번하게 발생하고 예상하지 못한 시점에 부실기업이 발생하게 되면서, 금융위원회와 금융감독원, 한국거래소 등의 유관기관에서는 상장기업에 대한 관리감독기준을 강화하고 있습니다. 특히 코스닥 상장기업인 당사가 상장기업 관리 감독기준을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지 실질심사, 상장폐지, 불성실공시법인 지정에 따른 벌금 및 벌점 부과 등의 조치가 취해질 수 있습니다. 당사는 증권신고서 제출일 기준 법인세비용차감전순손실 요건으로 인한 관리종목 지정사유에 해당하지 아니하나, 향후 더욱 큰 규모의 법인세차감전순손실이 발생할 경우 향후 법인세차감전순손실률이 50%를 초과할 가능성을 배제할 수 없으며, 이에 따라 관리종목에 지정될 우려가 있습니다. 또한, 2025년 01월 21일 금융위원회와 금융감독원, 한국거래소, 금융투자협회, 자본시장연구원에서 발표한 'IPO 및 상장폐지 제도 개선 방안'에서 상장폐지 정량적 요건인 시가총액과 매출 기준을 실효성 있는 수준으로 강화하기로 했으며, 2026년 2월 12일 금융위원회에서 발표한 '부실기업 신속·엄정 퇴출을 위한 상장폐지 개혁 방안'에서 시총요건이 강화됨에 따라 당사의 시가총액이 2026년 150억원, 2026년 7월 200억원, 2027년 300억원에 미달할 경우 상장폐지 요건에 해당할 수 있으므로 투자자분들께서는 이 점 유의하시길 바랍니다. 또한, 코스닥 상장기업인 당사가 시가총액이 600억원을 하회하게 될 경우, 매출액이 2029년부터 100억원 이상을 달성해야 상장폐지 요건에 해당하지 아니하므로, 투자자분들께서는 이 점 유의하시길 바랍니다. 또한, 당사는 증권신고서 제출일 현재 투자주의 환기종목에 해당하지 않는 것으로 판단하고 있으나, 향후 당사가 관련 거래소 규정에 따라 투자주의 환기종목으로 지정될 경우, 상장폐지까지 이어질 위험성이 생길 수 있으며, 이 경우 당사 주식은 향후 장내에서 거래가 이루어지지 못하여 투자 원금의 전부 또는 일부를 회수하지 못할 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. |

(전략)

또한 금융위원회는 시가총액 기준 외에도 동전주, 완전자본잠식 및 공시위반 관련 상장폐지 요건을 강화하거나 일부 요건을 신설하였으며, 그 내용은 아래와 같습니다.

| [4대 상장폐지 요건 강화] |

|

|

|

4대 상장폐지 요건강화 |

| (출처: 금융위원회 보도자료(2026.02)) |

동전주 요건의 세부적용 기준은 강화된 시가총액 요건과 동일하게 30 거래일 연속 주가가 1,000원 미만인 경우 관리종목으로 지정되며, 이후 90 거래일 동안 45 거래일 연속 1,000원 이상이 되지 못하면 최종 상장폐지됩니다. 당사는 증권신고서 제출일 전일 기준 주가가 460원으로 1,000원 미만이나, 2026년 2월 26일 이사회를 통하여 1주당 액면금액 500원의 보통주 20주를 동일한 액면주식 1주로 무상병합하는 무상감자를 결정한 바 있으며, 해당 20대1 무상감자가 완료될 시 주가가 20배로 조정되어, 동전주 요건에 해당하지 않습니다. 다만, 4대 상장폐지 요건 강화 시행일인 2026년 7월 1일 이후 지속적으로 주가가 부진하여 해당 사유를 충족할 경우, 강화된 기준이 적용되어 상장폐지 또는 관리종목 지정 대상이 될 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

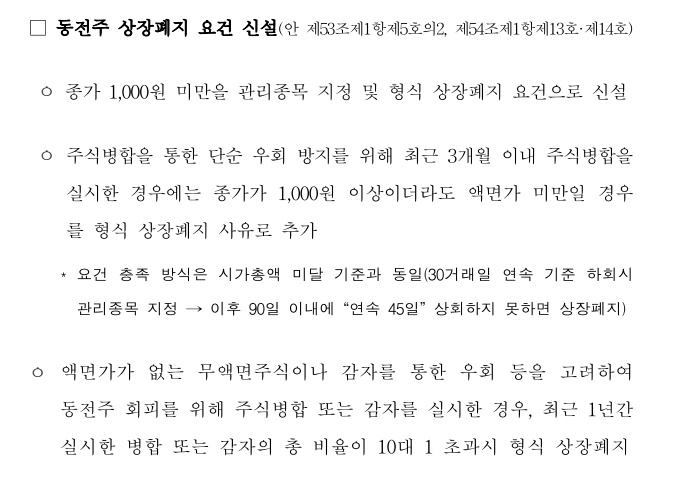

한편, 2026년 7월 1일부터 시행 예정인 코스닥시장 상장규정 일부개정안에 따르면, 최근 1년간 실시한 주식병합 또는 감자의 합산 비율이 10대 1을 초과할 경우 형식적 상장폐지 요건에 해당하게 됩니다.

| [동전주 상장폐지 요건 신설(안)] |

|

|

동전주 상장폐지 요건 신설안 |

| (출처: 코스닥시장 상장규정 일부개정안(2026.04)) |

당사가 실시한 무상감자의 경우, 개정안 시행 전인 2026년 4월 14일자로 완료됨에 따라 상기 기준에는 해당하지 않습니다. 다만, 향후 추가적인 주식병합이나 감자를 실시하여 1년 내 누적 비율이 10대 1을 초과하게 될 경우, 강화된 상장폐지 요건이 적용될 위험이 존재하오니 투자자께서는 이 점 유의하시기 바랍니다.

한편, 상장폐지의 비재무적 요건 강화 방안으로는 '감사의견 미달요건' 기준의 강화를 발표했습니다. 현행 '감사의견 미달요건'의 경우 이의신청이 허용되는 형식적상장폐지 사유로서, 이의신청 시 개선기간을 부여하였습니다. 따라서 다음 혹은 다다음 사업연도 감사의견이 나올 때까지 개선기간을 부여하는 등 다소 완화적으로 요건을 적용하였습니다.

(후략)

(주9) 정정 전

2. 회사위험 - 마. 성장성 및 수익성 악화 위험

| 마. 성장성 및 수익성 악화 위험 당사는 신재생에너지(풍력 및 태양광발전) 발전소 건설 및 관리운영, 유지보수를 주요한 사업으로 영위하고 있으며, 2023년 약 182.0억원, 2024년 약 118.0억원, 2025년 약 131.2억원의 매출액을 기록하였습니다. 최근 국내 신재생에너지 시장은 송전선로 및 계통 연계 용량 부족 문제가 수주 환경을 악화시키고 있으며, 글로벌 중금리 고착화에 따른 신재생에너지 프로젝트 조달 금리 부담이 지속되어 국내 발전 사업자들의 투자 심리가 위축되어 신규 발주 물량 자체가 축소되었으며, 위축된 국내 EPC 시장 내에서 한정된 물량을 두고 기업간 수주 경쟁이 심화되면서 당사 또한 절대적인 수주 물량이 감소하여 외형 축소 리스크에 노출되어 있습니다. 따라서, 당사가 현재 추진중인 프로젝트가 신규 수주로 이어지지 않을 경우, 향후 당사의 실적이 급격히 악화 될 수 있으며, 단기간 내 가시적인 매출 회복이 나타나지 않을 위험이 존재하오니 투자자께서는 이 점 유의하시기 바랍니다. 2025년의 용역매출원가율은 72.37%로 상승하였으며, 인건비성 경비 및 감가상각비 등 고정비성 비용의 레버리지 효과, 지급수수료 비용 등의 증가로 인하여 수익성이 악화되었습니다. 또한, 공사매출원가율은 96.27%로 상승하였으며, 이는 원가율이 높은 변전설비 제작설치 공사 비중의 증가, 물가상승 등으로 인한 변동비성 비용 증가에 기인합니다. 2025년 판매비와관리비는 105.0억원으로, 2024년 68.8억원 대비 36.2억원 증가하였습니다. 이는 인건비성 비용, 대손상각비, 지급수수료 등의 증가에 기인하며, 이로 인해 전체 판매비와관리비가 전년 대비 큰 폭으로 증가하였습니다. 이와 같이 당사는 영업손실 지속, 수익성 지표의 장기적 부진, 고정비 부담 구조 등으로 인해 성장성과 수익성이 악화될 위험에 노출되어 있습니다. 만약, 매출액 성장이 사업계획대로 이루어지지 않을 경우, 당사의 손익 악화가 가속화될 수 있으며, 이는 재무 건전성 훼손 및 자본잠식 위험으로 이어질 수 있습니다. 따라서 당사의 기술력과 성장 잠재력뿐만 아니라 반복되는 적자와 구조적 비용 부담으로 인한 성장성 및 수익성 악화 위험을 충분히 고려하시어 투자에 임하시기 바랍니다. 당사의 영업이익은 2023년 (-)47.6억원, 2024년 (-)48.7억원 및 2025년 (-)93.2억원이며, 영업외손익은 2023년 (-)26.9억원, 2024년 (-)87.1억원 및 2025년 (-)93.4억원입니다. 이와 같이 당사의 영업손익 규모 대비 영업외손익 금액의 비중 및 변동성이 크며, 이는 주로 전환사채에 내재된 전환권 및 조기상환청구권의 공정가치 평가손익, 보유중인 공정가치측정금융자산에 대한 평가손익, 대여금 등 기타채권 관련 회수가능성 하락에 따른 대손상각비 인식 등에서 발생하고 있습니다. 또한, 향후 당사가 자금 조달 목적으로 전환사채를 신규로 발행할 경우, 이에 따른 이자비용 증가 및 파생상품평가손익 변동이 발생하여 손익 변동성이 확대될 가능성이 있으므로 투자자께서는 이 점 유의하시기 바랍니다. |

(전략)

이와 같이 당사의 매출액은 2024년 전년 대비 큰 폭으로 감소한 이후 2025년 소폭 증가하였으나, 예년 수준으로는 아직까지 회복하지 못하는 흐름을 나타내고 있습니다. 이러한 매출 감소는 국내 신재생에너지 시장의 외부환경 악화에 기인합니다. 송전선로 및 계통 연계 용량 부족 문제가 수주 환경을 악화시키고 있으며, 한국전력의 송/변전설비 건설 지연으로 인해 신규 발전소의 계통 접속이 불가능해지거나 장기 지연되는 사례가 빈번해졌습니다. 이러한 외부환경 요인은 EPC 사업자인 당사의 신규 공사 착공 및 매출 인식 시점을 늦추는 직접적인 원인이 되고 있습니다. 또한, 글로벌 금리가 고금리 시기를 지나 인하 추세에 있으나 여전히 높은 중립 금리 수준을 유지함에 따라, 신재생에너지 프로젝트 조달 금리 부담이 지속되고 있습니다. 이로 인해 국내 발전 사업자들의 투자 심리가 위축되어 신규 발주 물량 자체가 축소되었으며, 위축된 국내 EPC 시장 내에서 한정된 물량을 두고 기업간 수주 경쟁이 심화되면서 당사 또한 절대적인 수주 물량이 감소하여 외형 축소 리스크에 노출되어 있습니다. 당사의 수주 잔고는 2023년말 302.0억원에서 2024년말 218.8억원, 2025년말 60.3억원으로 불과 2년만에 약 80.0% 급감하였습니다. 한편, 증권신고서 제출일 기준 수주 잔고 현황은 다음과 같습니다.

| [수주잔고 현황] | |

| (기준일: 증권신고서 제출일 기준) | (단위: 천원, %) |

| 구분 | 계약명 | 계약기간 | 총계약금 | 누적 수익인식액 | 잔여금액 |

|---|---|---|---|---|---|

| 유지보수계약 | 영광백수 풍력발전단지 유지보수계약 | 2018.06.01 ~ 2026.03.31 | 7,584,227 | 7,497,922 | 86,305 |

| 유지보수계약 | 영광 풍력발전단지 유지보수계약 | 2019.01.14 ~ 2029.01.13 | 16,770,240 | 11,502,312 | 5,267,928 |

| 공사계약 | 영천 약남리 태양광 발전소 공사계약(주1) | 2025.04.17 ~ 2025.11.30 | 1,060,500 | 1,060,500 | - |

| 공사계약 | 서산 유성5,6 태양광발전소 공사계약(주1) | 2025.04.17 ~ 2025.10.31 | 421,000 | 378,526 | 42,474 |

| 공사계약 | 라온씨앤에프 태양광발전소 | 2025.11.12 ~ 2026.06.30 | 117,000 | - | 117,000 |

| 공사계약 | 봉화1호 태양광발전소 | 2025.11.25 ~ 2026.12.30 | 180,000 | - | 180,000 |

| 공사계약 | 봉화2호 태양광발전소 | 2025.11.25 ~ 2026.12.30 | 75,616 | - | 75,616 |

| 공사계약 | 포산 태양광발전소 | 2026.01.08 ~ 2026.09.30 | 214,000 | - | 214,000 |

| 공사계약 | 마이크로홀텍 태양광발전소 | 2026.01.09 ~ 2026.10.30 | 63,180 | - | 63,180 |

| 공사계약 | 삼정 태양광발전소 | 2026.01.09 ~ 2026.10.30 | 120,528 | - | 120,528 |

| 공사계약 | 에스에이치에스 태양광발전소 | 2026.01.09 ~ 2026.10.30 | 76,788 | - | 76,788 |

| 공사계약 | 현창캠 태양광발전소 | 2026.01.09 ~ 2026.10.30 | 67,392 | - | 67,392 |

| 공사계약 | 더큐브원 태양광발전소 | 2026.01.16 ~ 2026.09.30 | 259,277 | - | 259,277 |

| 공사계약 | 계림축산 태양광발전소 | 2026.03.03 ~ 2026.11.30 | 894,125 | - | 894,125 |

| 공사계약 | 더큐브앤 태양광발전소 | 2026.03.31 ~ 2026.10.30 | 606,816 | - | 606,816 |

| 공사계약 | 청보산업 태양광발전소 | 2026.03.31 ~ 2026.10.30 | 229,555 | - | 229,555 |

| 공사계약 | 스타/태영예림 1호 태양광 발전소 | 2026.03.20 ~ 2027.02.26 | 1,800,000 | - | 1,800,000 |

| 상품판매 | 안성 안성하늘1호 태양광발전소 물품 공급 | 2026.03.20 ~ 2026.06.30 | 1,133,256 | - | 1,133,256 |

| 상품판매 | 안성 수아 태양광발전소 물품 공급 | 2026.03.20 ~ 2026.06.30 | 566,744 | - | 566,744 |

| 합 계 | 32,240,244 | 20,439,260 | 11,800,984 | ||

| (출처: 당사 내부자료) |

| 주1) 2025년말 계약기간 도래되었으나 준공되지 않았고 해당 계약 준공 시점 미정으로 인하여 2025년 사업보고서 상 수주잔고 내역에서 제외하였습니다. |

2026년초 지속적인 수주활동 전개에 따라 증권신고서 제출일 현재 수주 잔고는 118.0억원으로 2025년말 대비 소폭 증가하였으나, 이는 당사의 과거 연간 매출 규모를 고려할 때 향후 1~2년 내 매출 성장을 담보하기에 매우 부족한 수준입니다. 따라서, 당사가 현재 추진중인 프로젝트가 신규 수주로 이어지지 않을 경우, 향후 당사의 실적이 급격히 악화될 수 있으며, 단기간 내 가시적인 매출 회복이 나타나지 않을 위험이 존재하오니 투자자께서는 이 점 유의하시기 바랍니다.

(후략)

(주9) 정정 후

2. 회사위험 - 마. 성장성 및 수익성 악화 위험

| 마. 성장성 및 수익성 악화 위험 당사는 신재생에너지(풍력 및 태양광발전) 발전소 건설 및 관리운영, 유지보수를 주요한 사업으로 영위하고 있으며, 2023년 약 182.0억원, 2024년 약 118.0억원, 2025년 약 131.2억원의 매출액을 기록하였습니다. 최근 국내 신재생에너지 시장은 송전선로 및 계통 연계 용량 부족 문제가 수주 환경을 악화시키고 있으며, 글로벌 중금리 고착화에 따른 신재생에너지 프로젝트 조달 금리 부담이 지속되어 국내 발전 사업자들의 투자 심리가 위축되어 신규 발주 물량 자체가 축소되었으며, 위축된 국내 EPC 시장 내에서 한정된 물량을 두고 기업간 수주 경쟁이 심화되면서 당사 또한 절대적인 수주 물량이 감소하여 외형 축소 리스크에 노출되어 있습니다. 따라서, 당사가 현재 추진중인 프로젝트가 신규 수주로 이어지지 않을 경우, 향후 당사의 실적이 급격히 악화 될 수 있으며, 단기간 내 가시적인 매출 회복이 나타나지 않을 위험이 존재하오니 투자자께서는 이 점 유의하시기 바랍니다. 2025년의 용역매출원가율은 72.37%로 상승하였으며, 인건비성 경비 및 감가상각비 등 고정비성 비용의 레버리지 효과, 지급수수료 비용 등의 증가로 인하여 수익성이 악화되었습니다. 또한, 공사매출원가율은 96.27%로 상승하였으며, 이는 원가율이 높은 변전설비 제작설치 공사 비중의 증가, 물가상승 등으로 인한 변동비성 비용 증가에 기인합니다. 2025년 판매비와관리비는 105.0억원으로, 2024년 68.8억원 대비 36.2억원 증가하였습니다. 이는 인건비성 비용, 대손상각비, 지급수수료 등의 증가에 기인하며, 이로 인해 전체 판매비와관리비가 전년 대비 큰 폭으로 증가하였습니다. 이와 같이 당사는 영업손실 지속, 수익성 지표의 장기적 부진, 고정비 부담 구조 등으로 인해 성장성과 수익성이 악화될 위험에 노출되어 있습니다. 만약, 매출액 성장이 사업계획대로 이루어지지 않을 경우, 당사의 손익 악화가 가속화될 수 있으며, 이는 재무 건전성 훼손 및 자본잠식 위험으로 이어질 수 있습니다. 따라서 당사의 기술력과 성장 잠재력뿐만 아니라 반복되는 적자와 구조적 비용 부담으로 인한 성장성 및 수익성 악화 위험을 충분히 고려하시어 투자에 임하시기 바랍니다. 당사의 영업이익은 2023년 (-)47.6억원, 2024년 (-)48.7억원 및 2025년 (-)93.2억원이며, 영업외손익은 2023년 (-)26.9억원, 2024년 (-)87.1억원 및 2025년 (-)93.4억원입니다. 이와 같이 당사의 영업손익 규모 대비 영업외손익 금액의 비중 및 변동성이 크며, 이는 주로 전환사채에 내재된 전환권 및 조기상환청구권의 공정가치 평가손익, 보유중인 공정가치측정금융자산에 대한 평가손익, 대여금 등 기타채권 관련 회수가능성 하락에 따른 대손상각비 인식 등에서 발생하고 있습니다. 또한, 향후 당사가 자금 조달 목적으로 전환사채를 신규로 발행할 경우, 이에 따른 이자비용 증가 및 파생상품평가손익 변동이 발생하여 손익 변동성이 확대될 가능성이 있으므로 투자자께서는 이 점 유의하시기 바랍니다. |

(전략)