|

|

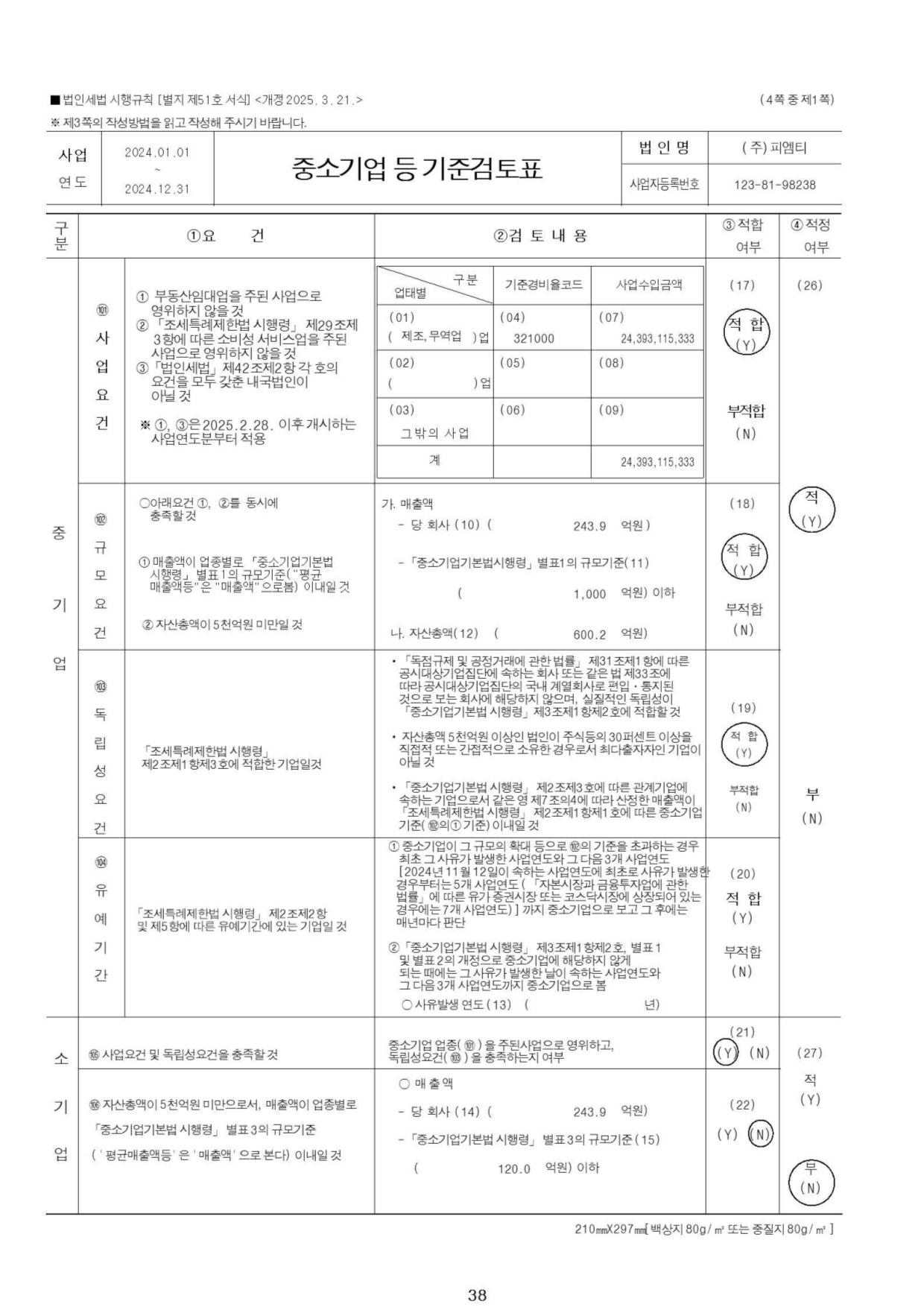

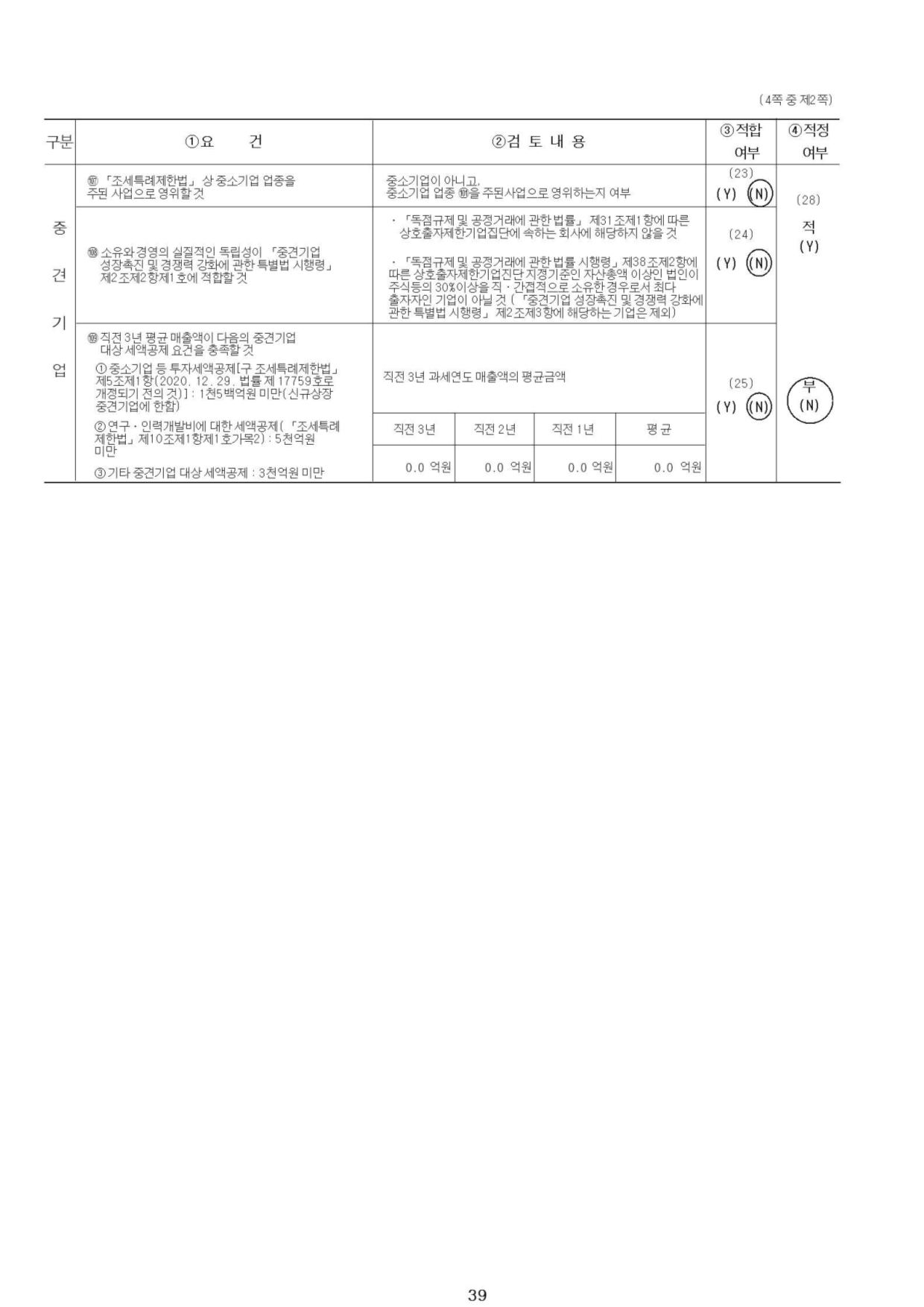

피엠티_대표이사등의확인서_260409 |

증 권 신 고 서

| ( 지 분 증 권 ) |

| 금융위원회 귀중 | 2026년 04월 09일 |

| 회 사 명 : |

주식회사 피엠티 |

| 대 표 이 사 : |

오 태 엽 |

| 본 점 소 재 지 : |

충청남도 아산시 음봉면 연암율금로 77-20 |

| (전 화) 041-423-0200 | |

| (홈페이지) http://www.pmt23.com | |

| 작 성 책 임 자 : | (직 책) 팀장 (성 명) 이강석 |

| (전 화) 041-423-0260 | |

| 모집 또는 매출 증권의 종류 및 수 : | 기명식 보통주 9,180,134주 | |

| 모집 또는 매출총액 : | 18,497,970,010 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : (주)피엠티 → 충청남도 아산시 음봉면 연암율금로 77-20 케이비증권(주) → 서울특별시 영등포구 여의나루로 50 유안타증권(주) → 서울특별시 영등포구 국제금융로 39 |

【 대표이사 등의 확인 】

|

|

|

피엠티_대표이사등의확인서_260409 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 |

가. 국내외 경기변동에 따른 위험 다. 수주산업 관련 위험

반도체 소모품 산업은 소자업체의 주문에 의해서 제작되는 수주산업의 특성이 있으며, 장비에 적용되는 주요 부품들은 전문화된 업체에서 조달하고 있습니다. 이에 따라, 소자업체의 대규모 라인 증설 등의 설비투자 또는 메모리 용량 및 속도 증가에 따른 Chip 생산량 증가 등의 요인에 의해 반도체 소모품 산업의 공급 규모가 영향을 받는 특성을 갖고있습니다. 당사의 경영전략 및 경영실적은 이러한 메모리 반도체 소자 업체의 향후 상품 개발 계획 및 경영전략에 따라 영향을 받고 있습니다. 독자적인 개발 계획의 수립 및 판매가격 결정, 원자재 수급 조절 등은 전방시장인 수요자의 개발 및 생산 계획에 밀접하게 연동되므로 당사의 실적 또한 이에 연동되어 결정되는 불확실성과 위험을 내포하고 있습니다. 그러므로 향후 관련 산업 전망 및 이에 따른 수요자인 주요 메모리 반도체 업체의 생산 계획, 그리고 주요 거래업체와의 협력 및 신뢰 관계 구축을 통한 지속적인 거래관계 유지 여부가 당사의 영업 성과에 중대한 영향을 끼칠 수 있을 것으로 판단됩니다.

마. 반도체 고객사 및 프로브카드 기술 변화에 상응하지 못할 위험 반도체 산업은 기술 변화 및 발전이 빠르게 일어나고 있으며, 이에 상응하는 프로브카드 기술 변화 및 발전이 요구되고 있습니다. 이러한 이유로 당사 사업의 경우 꾸준한 제품 연구개발이 필요한 산업으로 당사는 전방산업의 기술 개발에 대응 가능한 제품 개발과 적시 공급을 위해 독자적인 기술 개발 및 인력 확보를 위해 노력하고 있습니다. 프로브카드의 경우 반도체 웨이퍼에 직접 물리적으로 미세한 프로브가 접촉해야 하므로 반도체의 종류에 따라 제품이 달라져야 합니다. 이로 인해 제품 산업의 특성이 일반적 반도체 장비처럼 한번 구매하면 지속적으로 사용되는 것이 아니라 반도체의 종류 및 구조에 따라 매번 주문형으로 제작되어야 합니다. 따라서, 당사가 목표로 하는 기술 개발이 예상보다 지연되거나, 빠른 기술 변화에 따라 당사의 연구개발 성과가 기술 변화에 뒤처지게 되는 등 고객사가 원하는 제품 개발에 실패한다면, 향후 당사의 영업 성과가 영향을 받아 목표 실적을 거두지 못할 위험이 존재할 수 있으므로, 투자자들께서는 투자에 유의하여 주시길 바랍니다. 바. 기술 경쟁력 확보 및 지적재산권 관련 위험 최근 반도체 소자의 미세화, 고집적화, 고속화 트렌드에 따라 당사와 같은 프로브카드 업체 또한 지속적인 연구개발이 요구되고 있습니다. 국내 주요 프로브카드 업체들은 축적된 기술 경쟁력을 바탕으로 설계기술과 생산기술의 혁신 및 우수한 품질의 제품 개발을 계속하고 있습니다. 이에 따라 당사는 연구개발비용을 매년 일정 수준 지출함으로써 기술적 우위를 확보하기 위해 많은 노력을 기울이고 있습니다.

|

| 회사위험 |

가. 매출 및 수익성 악화 위험 아. 계속기업 불확실성 관련 위험 당사는 수익성을 개선하기 위해 수주 증가, 노후 장비 전환을 통한 품질 개선, 해외 시장 신규 진출, 비용 절감, 매출 증대에 따른 규모의 경제 실현 등의 노력을 기울이고 있습니다. 또한, 기존 단기차입금의 만기를 연장하고, 금번 유상증자를 진행함으로서 재무건전성을 개선하고자 하는 노력을 기울이고 있습니다. 그럼에도 불구하고 향후 당사가 예상하지 못한 외부환경 변화나 사업 부진으로 인해 위 계획이 차질을 빚을 경우, 수익성, 유동성 및 재무안정성의 개선이 당사가 계획한 만큼 이뤄지지 않을 수 있습니다. 이 경우 당사의 재무적 위험이 심화될 수 있으며, 이로 인해 외부감사인이 계속기업 관련 불확실성이 중대하다고 판단할 경우 감사의견이 적정 이외의 의견이 제시될 수 있습니다. 감사인 의견이 미달인 경우 형식적 상장폐지 요건에 해당하여 상장폐지까지 될 수 있기 때문에 지속적인 모니터링이 필요합니다. 투자자께서는 이 점 유의하시기 바랍니다. |

| 기타 투자위험 |

가. 최대주주 지분 희석 위험 마. 유상증자 방식 및 청약절차 관련 위험 본 유상증자는 주주배정 후 실권주 일반공모 방식으로 진행됨에 따라 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식에 대하여는 대표주관회사 및 인수회사가 자기계산으로 잔액인수하게 됩니다. 만약 본 유상증자 청약에서 대량 실권이 발생하여 대표주관회사 및 인수회사가 실권주를 인수하게 될 경우 주가에 어떠한 영향을 미칠지는 예상하기 어렵습니다. 다만, 대표주관회사 및 인수회사가 당사 주식 인수 후 수익을 확정하기 위해 빠른 시일 내에 인수한 주식을 장내에서 매각하게 된다면 단기적으로 당사 주가에 악영향을 미칠 수 있으며, 대표주관회사 및 인수회사가 인수한 주식을 일정 기간 보유하더라도 동 인수 물량이 잠재 매각 물량으로 존재하여 주가 상승에 부담으로 작용할 가능성이 있습니다. 대표주관회사 및 인수회사가 최종 실권주를 인수할 경우, 당사는 실권주 인수금액의 9.0%를 추가수수료로 지급하게 됩니다. 이를 고려할 때, 대표주관회사 및 인수회사의 실권주 매입단가는 일반청약자들 보다 9.0% 낮은 것과 같은 결과가 초래되어 인수 물량을 단기간에 처분하게 될 소지가 높을 것으로 예상되며 일시적으로 대규모 물량이 출회하여 주가가 하락할 가능성이 있습니다. 유상증자 청약자, 대표주관회사 및 인수회사는 신주상장 2영업일 전부터 입고예정 주식의 매도가 가능하오니 투자자께서는 이 점 유의하시기 바랍니다.

|

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 보통주 | 9,180,134 | 500 | 2,015 | 18,497,970,010 | 주주배정후 실권주 일반공모 |

| 인수(주선) 여부 | 지분증권 등 상장을 위한 공모여부 | ||

|---|---|---|---|

| 인수 | 아니오 | 해당없음 | 해당없음 |

| 인수(주선)인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 케이비증권 | 보통주 | 5,508,080 | 11,098,781,200 | 인수수수료: 모집총액의 1.0% 中 60.0% 실권수수료: 실권인수금액의 9.0% |

잔액인수 |

| 인수 | 유안타증권 | 보통주 | 3,672,054 | 7,399,188,810 | 인수수수료: 모집총액의 1.0% 中 40.0% 실권수수료: 실권인수금액의 9.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2026년 06월 19일 ~ 2026년 06월 22일 | 2026년 06월 29일 | 2026년 06월 23일 | 2026년 06월 29일 | 2026년 05월 14일 |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2026년 04월 10일 | 2026년 06월 16일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 시설자금 | 18,497,970,010 |

| 발행제비용 | 245,741,640 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(유상증자결정)-2026.04.09 |

| 【기 타】 | 1) 금번 (주)피엠티의 주주배정후 실권주 일반공모 유상증자의 대표주관회사는 케이비증권 주식회사, 인수회사는 유안타증권(주)입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 대표주관회사 및 인수회사는 주주배정후 실권주 일반공모 후 최종실권주를 잔액인수하게 되며, 인수방법 및 인수대가에 대한 자세한 내용은 '제1부 Ⅰ. 5. 인수 등에 관한 사항'을 참고하여 주시기 바랍니다. 3) 상기 모집가액 및 발행제비용은 예정발행가액으로 산정된 것으로 향후 변경될 수 있습니다. 확정발행가액은 청약일 전 제3거래일에 결정될 예정입니다. 4) 상기 청약기일은 구주주 청약 일정이며, 일반공모 청약은 2026년 06월 24일과 2026년 06월 25일 2일간입니다. 5) 「증권 인수업무 등에 관한 규정」 제9조 제2항에 의거 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준) 이하 이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 청약자에게 배정하지 아니할 수 있습니다. 6) 금융감독원에서 본 증권신고서를 심사하는 과정에서 주요사항의 변동으로 인한 기재 내용의 정정 등으로 동 신고서에 기재된 일정이 변경될 수 있습니다. 7) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 이사회 결의를 통하여 「자본시장과 금융투자업에 관한 법률」제165조의6 제2항 제1호에 의거 케이비증권(주) 및 유안타증권(주)와 주주배정 후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 9,180,134주를 주주배정 후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

| 기명식보통주 | 9,180,134 | 500 | 2,015 | 18,497,970,010 | 주주배정 후 실권주 일반공모 |

| 주1: | 최초 이사회 결의일: 2026년 04월 09일 |

| 주2: | 1주의 모집가액 및 모집총액은 예정 발행가액 기준으로 한 예정금액이며, 확정되지 않은 금액입니다. |

발행가액은 「증권의 발행 및 공시 등에 관한 규정」 제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정증자시 할인율 등이 자율화 되어 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 산정할 예정입니다.

■ 예정발행가액의 산출근거

이사회결의일 직전 거래일(2026년 04월 08일)을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

| 기준주가 X 【 1 - 할인율(25%) 】 | ||

| ▶ 모집예정가액 | = | ------------------------------------------ |

| 1 + 【유상증자비율 X 할인율(25%)】 |

상기 방법에 따라 산정된 예정발행가액은 참고용이며, 구주주 청약일 전 3거래일에 확정발행가액을 결정될 예정입니다.

| [예정발행가액 산정표] 기산일 : 2026년 04월 08일 |

(단위 : 원, 주) |

| 일자 | 종 가 | 거래량 | 거래대금 |

| 2026-04-08 | 3,300 | 30,840 | 100,198,570 |

| 2026-04-07 | 3,095 | 35,875 | 109,772,710 |

| 2026-04-06 | 3,070 | 19,427 | 61,418,445 |

| 2026-04-03 | 3,245 | 13,634 | 44,507,865 |

| 2026-04-02 | 3,260 | 35,000 | 115,972,345 |

| 2026-04-01 | 3,300 | 23,103 | 77,684,040 |

| 2026-03-31 | 3,220 | 88,085 | 286,917,285 |

| 2026-03-30 | 3,455 | 29,389 | 103,523,460 |

| 2026-03-27 | 3,700 | 26,224 | 98,088,975 |

| 2026-03-26 | 3,880 | 11,552 | 45,338,935 |

| 2026-03-25 | 4,070 | 18,311 | 73,082,970 |

| 2026-03-24 | 4,080 | 17,424 | 69,009,545 |

| 2026-03-23 | 3,820 | 21,748 | 86,050,095 |

| 2026-03-20 | 4,030 | 24,714 | 97,236,879 |

| 2026-03-19 | 3,885 | 12,105 | 46,327,629 |

| 2026-03-18 | 3,890 | 23,673 | 91,878,820 |

| 2026-03-17 | 3,820 | 14,024 | 54,660,315 |

| 2026-03-16 | 3,955 | 15,953 | 62,789,751 |

| 2026-03-13 | 3,970 | 18,179 | 71,731,205 |

| 2026-03-12 | 3,995 | 19,979 | 79,519,425 |

| 2026-03-11 | 3,985 | 37,252 | 147,970,510 |

| 2026-03-10 | 3,970 | 105,587 | 424,834,210 |

| 2026-03-09 | 3,860 | 116,275 | 454,017,445 |

| 1개월 가중산술평균주가 (A) | 3,695.5원 | - | |

| 1주일 가중산술평균주가 (B) | 3,204.4원 | - | |

| 기산일 가중산술평균주가 (C) | 3,249.0원 | - | |

| A,B,C의 산술평균 (D) | 3,383.0원 | (A+B+C)/3 | |

| 기준주가 (E) | 3,249.0원 | (C와 D중 낮은가액) | |

| 할인율 (F) | 25% | - | |

| 증자비율 (G) | 84.85% | - | |

| 예정발행가액 (호가단위 미만 절상) |

2,015원 | 기준주가 × (1-할인율) / 1 + (유상증자비율 × 할인율 ) |

|

■ 공모일정 등에 관한 사항

당사는 2026년 04월 09일 이사회를 통해 유상증자를 결의하였으며, 세부 일정은 다음과 같습니다.

| [주요 일정] |

| 날짜 | 업 무 내 용 | 비고 |

| 2026년 04월 09일 | 이사회결의 | - |

| 2026년 04월 09일 | 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지(www.pmt23.com) |

| 2026년 04월 09일 | 증권신고서 제출 | - |

| 2026년 05월 11일 | 1차 발행가액 확정 | 신주배정기준일 3거래일 전 |

| 2026년 05월 13일 | 권리락 | - |

| 2026년 05월 14일 | 신주배정 기준일(주주확정) | - |

| 2026년 05월 27일 | 신주배정 통지 | - |

| 2026년 06월 04일 ~ 06월 10일 |

신주인수권증서 상장 거래기간 | 5거래일 이상 거래 |

| 2026년 06월 11일 | 신주인수권증서 상장 폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2026년 06월 16일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 |

| 2026년 06월 17일 | 확정 발행가액 공고 | 당사 인터넷 홈페이지(www.pmt23.com), Dart전자공시시스템(http://dart.fss.or.kr) |

| 2026년 06월 19일 | 우리사주조합 청약 | 당사 인터넷 홈페이지(www.pmt23.com) |

| 2026년 06월 19일 ~ 06월 22일 |

구주주 청약 및 초과청약 | - |

| 2026년 06월 23일 | 일반공모 청약 공고 | 당사 인터넷 홈페이지(www.pmt23.com), 케이비증권(주) 홈페이지(www.kbsec.com), 유안타증권(주) 홈페이지(www.yuantakorea.com) |

| 2026년 06월 24일 ~ 06월 25일 |

일반공모 청약 | - |

| 2026년 06월 29일 | 환불 및 배정 공고 | 케이비증권(주) 홈페이지(www.kbsec.com), 유안타증권(주) 홈페이지(www.yuantakorea.com) |

| 2026년 06월 29일 | 주금 납입 | - |

| 2026년 07월 10일 | 유상신주 상장 예정일 | - |

| 주1: | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2: | 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. |

| 주3: | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

2. 공모방법

[공모방법 : 주주배정 후 실권주 일반공모]

| 모집대상 | 주식수 | 비 고 |

| 우리사주조합 청약 | 229,504주(2.50%) | - 우리사주조합에 전체 물량 2.50%에 해당하는 물량을 우선배정 - 우리사주조합 청약일 : 2026년 06월 19일 |

| 구주주 청약 (신주인수권증서 보유자) |

8,950,630주(97.50%) | - 구주 1주당 신주 배정비율 : 1주당 0.8272403743주 - 신주배정 기준일 : 2026년 05월 14일 - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권 증서가 배정됨) |

| 초과 청약 | - | - 「자본시장과 금융투자업에 관한 법률」 제165조의6의 제2항 제2호에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 |

| 일반모집 청약 (고위험고수익투자신탁등, 벤처기업투자신탁 청약 포함) |

- | - 구주주 및 초과청약 후 발생하는 단수주 및 실권주에 대해 배정됨 |

| 합 계 | 9,180,134주(100.00%) | - |

| 주1) | 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. |

| 주2) | 「근로복지기본법」 제38조 제2항 및 「증권 인수업무 등에 관한 규정」제9조 제1항 제2호에 근거하여 우리사주조합에게 공모주식의 100분의 20의 범위에서 우선적으로 배정할 수 있으며, 금번 공모 시 우리사주조합에 공모주식의 100분의 2.5를 우선배정 합니다. |

| 주3) | 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.8272403743주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. 단, 신주배정기준일 전 자기주식수의 변동 등으로 인하여 1주당 배정주식수가 변동될 수 있습니다. |

| 주4) |

신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. (ii) 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량 (iii) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%) |

| 주5) | "고위험고수익투자신탁등" 이란「조세특례제한법」제91조의15제1항에 따른 투자신탁 등을 말합니다. 다만, 해당 투자신탁 등의 최초 설정일·설립일이 속하는 분기 또는 그 다음 분기 말일 전 영업일까지 수요예측에 참여하는 경우에는 같은 법 시행령 제93조제1항제1호 및 같은 조 제5항에도 불구하고 수요예측 참여일 직전 영업일의 고위험고수익채권의 보유비율이 같은 법 시행령 제93조제1항제1호 각 목의 비율 이상이어야 합니다. 또는 법률 제19328호 조세특례제한법의 시행일 이전의 제91조의15제1항에 따른 고위험고수익투자신탁등으로서 최초 설정일·설립일이 2023년 12월 31일 이전입니다. 다만, 해당 투자신탁 등의 최초 설정일·설립일로부터 수요예측 참여일까지의 기간이 6개월 미만인 경우에는대통령령 제33499호 조세특례제한법 시행령 시행일 이전의 제93조제3항제1호 및 같은 조 제7항에도 불구하고 수요예측 참여일 직전 영업일의 비우량채권과 코넥스 상장주식을 합한 보유비율이 100분의 45 이상이고 이를 포함한 국내 채권의 보유비율이 100분의 60 이상이어야 합니다. |

| 주6) | "벤처기업투자신탁"이란「조세특례제한법」제16조제1항제2호의 벤처기업투자신탁(대통령령 제28636호 「조세특례제한법 시행령 일부개정령」시행 이후 설정된 벤처기업투자신탁에 한한다. 이하 같다)을 말합니다. 다만 해당 벤처기업투자신탁의 최초 설정일로부터 수요예측 참여일까지의 기간이 1년 미만인 경우에는 같은 법 시행령 제14조제1항제3호에도 불구하고 수요예측 참여일 직전영업일의 벤처기업투자신탁 재산총액에서 같은 호 각 목에 따른 비율의 합계가 100분의 35이상이어야 합니다. |

| 주7) | 본 건 유상증자는 주권상장법인의 유상증자에 해당되므로,「증권 인수업무 등에 관한 규정」제9조제2항제3호에 의거하여, 고위험고수익투자신탁등 총 배정분은 전체 일반공모주식수의 10% 이상을 배정하고,「증권 인수업무 등에 관한 규정」제9조제2항제4호에 의거하여, 벤처기업투자신탁 총 배정분은 전체 일반공모주식수의 30% 이상을 배정하기로 합니다. 이외 일반청약자 총 배정분은 전체 일반공모주식수의 60%를 배정합니다. ① 1단계: 총 청약물량이 일반공모 배정분 주식수를 초과하는 경우, 각 청약자에 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁등에 대한 공모주식 10%와 벤처기업투자신탁에 대한 공모주식 30%, 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 60%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 어느 한 그룹에서 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ② 2단계: 1단계 배정 후 최종 잔여주식은 최대청약자부터 순차적으로 1주씩 우선배정하되, 동순위 최대청약자가 최종 잔여주식보다 많은 경우에는 대표주관회사 및 인수회사가 합리적으로 판단하여 배정합니다. |

| 주8) | 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수에 미달하는 경우에는 청약주식수대로 배정하되 잔여주식은 대표주관회사 및 인수회사가 자기의 계산으로 인수합니다. |

| 주9) | 단, 대표주관회사 및 인수회사는 「증권 인수업무 등에 관한 규정」 제9조제2항에 의거 고위험고수익투자신탁, 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자에게 배정하지 아니하고 대표주관회사 및 인수회사가 자기계산으로 인수할 수 있습니다. |

| 주10) |

자본시장법 제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2026년 04월 10일부터 2026년 06월 16일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. ※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

※ 참고 : 구주주 1주당 배정비율 산출 근거

| 구 분 | 상세 내역 |

|---|---|

| A. 보통주식 | 10,819,866 |

| B. 우선주식 | - |

| C. 발행주식총수(A+B) | 10,819,866 |

| D. 자기주식 + 자기주식신탁 | - |

| E. 자기주식을 제외한 발행주식총수 (C-D) | 10,819,866 |

| F. 유상증자 주식수 | 9,180,134 |

| G. 증자비율 (F/C) | 84.85% |

| H. 우리사주조합 배정 | 229,504 |

| I. 구주주배정 (F-H) | 8,950,630 |

| J. 구주주 1주당 배정비율 (I/E) | 0.8272403743 |

| 주) 단, 신주배정기준일 전 자기주식수의 변동 등으로 인하여 1주당 배정주식수가 변동될 수 있습니다. |

3. 공모가격 결정방법

가. 공모가격 결정 방법

「증권의 발행 및 공시 등에 관한 규정」 제5-18조에 의거 주주배정 증자시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장 혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 아래와 같이 발행가액을 산정합니다.

가. 1차 발행가액: 신주배정기준일 전 제3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

▶ 1차 발행가액 = 기준주가 × (1-할인율) / [1 + (증자비율 × 할인율)]

나. 2차 발행가액: 구주주 청약 초일 전 제3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.).

▶ 2차 발행가액 = 기준주가 × (1-할인율)

다. 확정 발행가액: 1차 발행가액과 2차 발행가액 중 낮은 가액을 확정 발행가액으로 합니다. 다만, 「자본시장과 금융투자업에 관한 법률」 제165조의6 및 「증권의 발행 및 공시 등에 관한 규정」 제5-15조의2규정에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 할인율 40%를 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일로부터 제5거래일까지의 가중산술평균주가에서 할인율 40%를 적용하여 산정한 가격을 확정발행가액으로 합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

▶ 확정 발행가액 = MAX【MIN(1차 발행가액, 2차 발행가액), 기준주가의 60%】

라. 최종 발행가액은 구주주청약일 초일 전 제3거래일에 결정되어 금융감독원 전자공시시스템에 2026년 06월 17일에 공시될 예정이며, 회사의 인터넷 홈페이지(www.pmt23.com)에 공고하여 개별통지에 갈음할 예정입니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | |||||||||||||||||||||||||||||

| 모집 또는 매출주식의 수 | 9,180,134주 | |||||||||||||||||||||||||||||

| 주당 모집가액 | 예정가액 | 2,015원 | ||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||

| 모집총액 | 예정가액 | 18,497,970,010원 | ||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||

| 청 약 단 위 |

(1) 우리사주조합원의 청약단위는 1주로 하며, 우리사주조합원의 청약한도는 우리사주조합에 배정된 주식수로 합니다.

|

|||||||||||||||||||||||||||||

| 청약기일 | 우리사주조합 | 개시일 | 2026년 06월 19일 | |||||||||||||||||||||||||||

| 종료일 | 2026년 06월 19일 | |||||||||||||||||||||||||||||

| 구주주 | 개시일 | 2026년 06월 19일 | ||||||||||||||||||||||||||||

| 종료일 | 2026년 06월 22일 | |||||||||||||||||||||||||||||

| 실권주 일반공모 | 개시일 | 2026년 06월 24일 | ||||||||||||||||||||||||||||

| 종료일 | 2026년 06월 25일 | |||||||||||||||||||||||||||||

| 청약 증거금 |

우리사주조합 | 청약금액의 100% | ||||||||||||||||||||||||||||

| 구주주 | 청약금액의 100% | |||||||||||||||||||||||||||||

| 초 과 청 약 | 청약금액의 100% | |||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | |||||||||||||||||||||||||||||

| 납 입 기 일 | 2026년 06월 29일 | |||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2026년 01월 01일 | |||||||||||||||||||||||||||||

| 주1: | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2: | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

1) 공고의 일자 및 방법

| 구 분 | 공고 일자 | 공고 방법 |

| 신주 발행 및 배정기준일(주주확정일) 공고 |

2026년 04월 09일 | 회사 인터넷 홈페이지 (www.pmt23.com) |

| 모집가액 확정의 공고 | 2026년 06월 17일 | 전자공시시스템(http://dart.fss.or.kr) 회사 인터넷 홈페이지(www.pmt23.com) |

| 실권주 일반공모 청약공고 | 2026년 06월 23일 | 회사 인터넷 홈페이지(www.pmt23.com) 케이비증권(주) 홈페이지(www.kbsec.com) 유안타증권(주) 홈페이지(www.yuantakorea.com) |

| 실권주 일반공모 배정공고 | 2026년 06월 29일 | 케이비증권(주) 홈페이지(www.kbsec.com) 유안타증권(주) 홈페이지(www.yuantakorea.com) |

| 주1: | 청약결과 초과청약금 환불에 대한 통지는 대표주관회사, 인수회사 홈페이지에 게시함으로써 개별통지에 갈음합니다. |

2) 청약방법

가) 우리사주조합 청약 : 우리사주조합장 명의로 대표주관회사의 본ㆍ지점에서 일괄 청약합니다.

나) 구주주 청약: 구주주 중 주권을 증권회사에 예탁한 주주(기존 "실질주주", 이하 "일반주주"라 합니다)는 주권을 예탁한 증권회사의 본/지점 및 대표주관회사의 본/지점에서 청약할 수 있습니다. 다만, 구주주 중 증권회사에 예탁하지 않고 자기명의의 주권을 직접 보유하고 있는 명부상 주주(기존 "명부주주", 이하 "특별계좌 보유자"라 합니다)는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 대표주관회사의 본/지점에서 청약할 수 있습니다. 청약시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출해야 합니다.

| 2019년 9월 16일 전자증권제도가 시행되며, 주권 상장법인의 상장주식은 전자증권 의무전환대상으로 전자증권제도 시행일에 전자증권으로 일괄전환됩니다. 전자증권제도 시행전까지 증권회사에 예탁하고 있는 실질주주 주식은 해당 증권회사 계좌에 전자증권으로 일괄 전환되며, 기존 명부주주가 보유한 주식은 명의개서대행기관이 개설하는 특별계좌에 발행되어 소유자별로 관리됩니다. 금번 유상증자시 신주인수권증서는 전자증권제도 시행일 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사인 케이비증권(주)의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다. |

| 「주식ㆍ사채 등의 전자등록에 관한 법률」 제29조(특별계좌의 개설 및 관리) ① 발행인이 제25조부터 제27조까지의 규정에 따라 이미 주권등이 발행된 주식등을 전자등록하는 경우 제25조제1항에 따른 신규 전자등록의 신청을 하기 전에 제27조제1항제2호에 따른 통지를 하지 아니하거나 주권등을 제출하지 아니한 주식등의 소유자 또는 질권자를 위하여 명의개서대행회사, 그 밖에 대통령령으로 정하는 기관(이하 이 조에서 "명의개서대행회사등"이라 한다)에 기준일의 직전 영업일을 기준으로 주주명부등에 기재된 주식등의 소유자 또는 질권자를 명의자로 하는 전자등록계좌(이하 "특별계좌"라 한다)를 개설하여야 한다. ② 제1항에 따라 특별계좌가 개설되는 때에 제22조제2항 또는 제23조제2항에 따라 작성되는 전자등록계좌부(이하 이 조에서 "특별계좌부"라 한다)에 전자등록된 주식등에 대해서는 제30조부터 제32조까지의 규정에 따른 전자등록을 할 수 없다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 그러하지 아니하다. 1. 해당 특별계좌의 명의자가 아닌 자가 주식등이 특별계좌부에 전자등록되기 전에 이미 주식등의 소유자 또는 질권자가 된 경우에 그 자가 발행인에게 그 주식등에 관한 권리가 표시된 주권등을 제출(주권등을 제출할 수 없는 경우에는 해당 주권등에 대한 제권판결의 정본·등본을 제출하는 것을 말한다. 이하 제2호 및 제3호에서 같다)하고 그 주식등을 제30조에따라 자기 명의의 전자등록계좌로 계좌간 대체의 전자등록을 하려는 경우(해당 주식등에 질권이 설정된 경우에는 다음 각 목의 어느 하나에 해당하는 경우로 한정한다) 가. 해당 주식등에 설정된 질권이 말소된 경우 나. 해당 주식등의 질권자가 그 주식등을 특별계좌 외의 소유자 명의의 다른 전자등록계좌로 이전하는 것에 동의한 경우 2. 해당 특별계좌의 명의자인 소유자가 발행인에게 전자등록된 주식등에 관한 권리가 표시된 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 다른 전자등록계좌로 이전하려는 경우(해당 주식등에 질권이 설정된 경우에는 제1호 각 목의 어느 하나에 해당하는 경우로 한정한다) 3. 해당 특별계좌의 명의자인 질권자가 발행인에게 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 전자등록계좌로 이전하려는 경우 4. 그 밖에 특별계좌에 전자등록된 주식등의 권리자의 이익을 해칠 우려가 없는 경우로서 대통령령으로 정하는 경우 ③ 누구든지 주식등을 특별계좌로 이전하기 위하여 제30조에 따른 계좌간 대체의 전자등록을 신청할 수 없다. 다만, 제1항에 따라 특별계좌를 개설한 발행인이 대통령령으로 정하는 사유에 따라 신청을 한 경우에는 그러하지 아니하다. ④ 명의개서대행회사등이 발행인을 대행하여 제1항에 따라 특별계좌를 개설하는 경우에는 「금융실명거래 및 비밀보장에 관한 법률」 제3조에도 불구하고 특별계좌부에 소유자 또는질권자로 전자등록될 자의 실지명의를 확인하지 아니할 수 있다. |

다) 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약 한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때, 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

라) 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자는 「금융실명거래 및 비밀보장에 관한 법률」의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표를 제시하고 청약합니다. 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자의 청약 시, 한 개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개 청약처에 대한 복수청약은 불가능합니다. 또한, 고위험고수익투자신탁등은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조 제18호에 따른 요건을 충족하여야 합니다. 벤처기업투자신탁은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조제20호에 따른 요건을 충족하고, 제9조 제10항에 따른 확약서 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

마) 일반청약자의 청약은 청약주식의 단위에 따라 될 수 있으며 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 하고 청약사무 취급처는 그 차액을 납입일까지 당해 청약자에게 반환하며, 이때 받은 날부터의 이자는 지급하지 않습니다.

바) 본 유상증자에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률 시행령」 제 132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

사) 「자본시장과 금융투자업에 관한 법률」 제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2026년 04월 10일부터 2026년 06월 16일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

|

※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우(매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

| 우리사주조합 | 케이비증권(주) 본ㆍ지점 | 2026년 06월 19일 | |

| 구주주 (신주인수권증서 보유자) |

특별계좌 보유자 (기존 '명부주주') |

케이비증권(주) 본ㆍ지점 | 2026년 06월 19일 ~ 2026년 06월 22일 |

| 일반주주 (기존 '실질주주') |

1) 주주확정일 현재 (주)피엠티 주식을 예탁하고 있는 당해 증권회사 본ㆍ지점 2) 케이비증권(주) 본ㆍ지점 |

||

| 일반공모청약 (고위험고수익투자신탁등, 벤처기업투자신탁 청약 포함) |

케이비증권(주), 유안타증권(주) 본ㆍ지점 | 2026년 06월 24일 ~ 2026년 06월 25일 |

|

4) 청약결과 배정방법

가) 우리사주조합 청약 : 총 공모주식의 2.50%에 해당하는 229,504주를 우리사주조합에게 우선 배정하되, 배정범위 내에서 청약한 수량 만큼 배정합니다.

나) 구주주 청약: 신주배정기준일(2026년 05월 14일 예정) 18시 현재 주주명부에 등재된 주주(이하 "구주주"라 한다)에게 본 주식을 1주당 0.8272403743주를 곱하여 산정된 배정주식수(단, 1주 미만은 절사함)로 하고, 배정범위 내에서 청약한 수량만큼 배정합니다. 단, 신주배정기준일 전 자기주식수의 변동 등으로 인하여 1주당 배정주식수가 변동될 수 있습니다.

다) 초과청약 : 우리사주조합 및 구주주(신주인수권증서 보유자) 청약 이후 발생한 실권주 및 단수주가 있는 경우, 실권주 및 단수주를 구주주(신주인수권증서 보유자)가 초과청약(초과청약비율 : 배정 신주 1주당 0.2주)한 주식수에 비례하여 배정하며, 1주 미만의 주식은 절사하여 배정하지 않습니다.(단, 초과청약 주식수가 실권주 및 단수주에 미달한 경우 100% 배정)

(ⅰ) 청약한도 주식수 = 신주인수권증서 청약한도 주식수 + 초과청약한도 주식수

(ⅱ) 신주인수권증서 청약한도 주식수 = 보유한 신주인수권증서의 수량

(ⅲ) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 × 초과청약 비율(20%)

라) 일반공모 청약: 우리사주조합 청약, 구주주 청약 및 초과청약 결과 발생한 실권주 및 단수주(이하 "일반공모 배정분"이라 한다)는 "대표주관회사"와 "인수회사"가 다음 각호와 같이 일반에게 공모하되, '증권 인수업무 등에 관한 규정' 제9조 제2항 제6호에 따라 고위험고수익투자신탁등에 공모주식의 10% 이상을 배정하며, 벤처기업투자신탁에 공모주식의 30% 이상을 배정합니다. 나머지 60%에 해당하는 주식은 개인청약자 및 기관투자자(집합투자업자 포함)에게 구분 없이 배정합니다. 다만, 어떤 그룹에 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

(i) 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁등에 대한 공모주식 10%와 벤처기업투자신탁에 공모주식의 30%와 개인투자자 및 기관투자자에 대한 공모주식 60%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 어떤 그룹에 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. 이후 최종 잔여주식은 최고청약자부터 순차적으로 우선 배정하되, 동순위 최고청약자가 최종 잔여 주식보다 많은 경우에는 "대표주관회사"와 "인수회사"가 합리적으로 판단하여 배정합니다.

(ii) 일반공모 청약결과 일반공모 총 청약주식수가 일반공모 주식수에 미달하는 경우에는 청약주식수대로 배정하며, 배정결과 발생하는 잔여주식은 "대표주관회사"와 "인수회사"가 자기의 계산으로 인수합니다.

(iii) 단, "대표주관회사" 및 "인수회사"는 "증권 인수업무 등에 관한 규정" 제9조 제2항 제7호에 의거 고위험고수익투자신탁등, 벤처기업투자신탁, 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 청약자에게 배정하지 아니하고 자기 계산으로 인수할 수 있습니다.

5) 투자설명서 교부에 관한 사항

- 「자본시장과 금융투자업에 관한 법률」 제124조에 의거, 본 주식의 청약에 대한 투자설명서 교부 의무는 당사, 대표주관회사 및 인수회사가 부담하며, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

- 금번 유상증자에 청약하고자 하는 투자자께서는 (동법 제9조제5항에 규정된 전문투자자 및 동법 시행령 제132조에 따라 투자설명서의 교부가 면제되는 자 제외) 청약하시기 전 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

- 투자설명서 수령거부의사표시는 서면, 전화, 전신, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 가능합니다.

-전자문서의 방법으로 투자설명서를 교부받고자 하는 투자자는 「자본시장과 금융투자업에 관한 법률」 제124조제1항 각호의 요건을 모두 충족하여야 합니다.

가) 투자설명서 교부 방법 및 일시

| 구분 | 교부 방법 | 교부 일시 |

| 우리사주조합 | 「자본시장과 금융투자업에 관한 법률 시행령」 제132조에 의해 투자설명서 교부 면제됨 |

해당사항 없음 |

| 구주주 청약자 |

1), 2), 3)을 병행 1) 등기우편 송부 2) "대표주관회사"의 본·지점 교부 3) "대표주관회사"의 홈페이지나 HTS, MTS에서 교부 |

1) 우편송부시: 2026년 06월 19일 전 수취 가능 2) 대표주관회사의 본,지점, 홈페이지 또는 HTS, MTS 교부: 청약종료일(2026년 06월 22일)까지 |

| 일반 청약자 |

1), 2)를 병행 1) "대표주관회사" 및 "인수회사"의 본·지점에서 교부 2) "대표주관회사" 및 "인수회사"의 홈페이지나 HTS, MTS 에서 교부 |

대표주관회사 및 인수회사의 본, 지점, 홈페이지 또는 HTS, MTS 교부 : 청약종료일(2026년 06월 25일)까지 |

※ 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

나) 확인절차

(1) 우편을 통한 투자설명서 수령 시

(가) 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

(나) HTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

(다) 주주배정 유상증자 경우 유선청약이 가능합니다. 유선 상으로 신분확인을 하신 후, 투자설명서 교부 확인을 해주시고 청약을 진행하여 주시기 바랍니다.

(2) 지점 방문을 통한 투자설명서 수령 시

직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

(3) 홈페이지 또는 HTS를 통한 교부

청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

다) 기타

(1) 금번 유상증자에서 당사는 본 증권신고서의 효력발생 이후 주주명부상 주주분들에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는 지점 방문을 통해 인쇄물을 받으실 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 대표주관회사의 홈페이지에서다운로드 받으실 수 있습니다. 다만, 전자문서의 형태로 교부 받으실 경우, 「자본시장과 금융투자업에 관한 법률」 제124조제1항 각 호의 요건을 모두 충족해야만 청약이 가능합니다.

(2) 구주주 청약 시 대표주관회사 이외의 증권회사를 이용한 청약 방법 해당 증권회사의 청약 방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

※ 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등의 방법으로 표시하지 않을 경우, 본 유상증자의 청약에 참여할 수 없습니다.

| ※ 관련 법규 「자본시장과 금융투자업에 관한 법률」 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의 경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는 제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다.<개정 2013.5.28> 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 「자본시장과 금융투자업에 관한 법률 시행령」 제11조(증권의 모집ㆍ매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. <개정 2009. 10. 1., 2010. 12. 7., 2013. 6. 21., 2013. 8. 27., 2016. 6. 28., 2016. 7. 28.> 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제<2016. 6. 28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」 제2조제6호가목에 따른 최대주주를 말한다. 이 경우 "금융회사"는 "법인"으로 보고, "발행주식(출자지분을 포함한다. 이하 같다)"은 "발행주식"으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본 법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열 회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조(투자설명서의 교부가 면제되는 자) 법 제124조 제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009.7.1, 2013.6.21,2021.1.5> 1. 제11조 제1항 제1호 다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조 제2항 제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

6) 주권교부에 관한 사항

- 주권유통개시일: 2026년 07월 10일 (2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

7) 청약증거금의 대체 및 반환 등에 관한 사항

청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다.

8) 주금납입장소 : 국민은행 태릉역종합금융센터

다. 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서의 매매 금융투자업자 | |

| 회사명 | 회사고유번호 | |

| 2026년 05월 14일 | 케이비증권(주) | 00164876 |

1) 금번과 같이 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는 「자본시장과 금융투자업에 관한 법률」 제165의6조3항 및 「증권의 발행 및 공시 등에 관한 규정」 제5-19조에 의거하여 주주에게 신주인수권증서를 발행합니다.

2) 금번 유상증자시 신주인수권증서는 전자증권제도 시행일(2019년 9월 16일) 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

3) 신주인수권증서 매매의 중개를 할 증권회사는 대표주관회사인 케이비증권(주)로 합니다.

4) 신주인수권증서 매매 등

가) 신주인수권증서를 매매하고자 하는 주주는 신주인수권증서를 예탁하고 있는 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

나) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 케이비증권(주)의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

5) 당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2026년 06월 04일부터 2026년 06월 10일까지 5거래일간으로 예정하고 있으며, 동 기간 중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2026년 06월 11일에 상장폐지될 예정입니다. 「코스닥시장 상장규정」 제16조 3(신주인수권증서의 신규상장)에 따라 5거래일 이상 상장되어야 하며, 동 규정 제44조의3 "신주인수권증서의 상장폐지기준"에 따라 신주청약 개시일 5거래일전에 상장폐지되어야 함)

6) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과의 협의를 통해 확인된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

가) 상장방식 : 전자등록발행된 신주인수권증서 전부를 상장합니다.

나) 주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2026년 06월 04일부터 2026년 06월 10일까지(5거래일간) 거래 | 2026년 05월 27일부터 2026년 06월 12일까지거래 |

(1) 상장거래 : 2026년 06월 04일부터 2026년 06월 10일까지(5영업일간) 거래 가능합니다.

(2) 계좌대체거래 : 신주배정통지일인 2026년 05월 27일(예정)부터 2026년 06월 12일까지 거래 가능 합니다.

* 신주인수권증서의 계좌대체(장외거래)는 신주인수권증서 상장거래의 결제일인 2026년 06월 12일까지 가능하며, 2026년 06월 12일 이후부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다.

(3) 신주인수권증서는 전자등록발행되므로 실물은 발행되지 않습니다.

다) 특별계좌 소유주(기존 '명부주주')의 신주인수권증서 거래

(1) '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다.

(2) '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다.

라. 기타 모집 또는 매출에 관한 사항

1) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자시 이러한 점을 감안하시기 바랍니다.

2) 「자본시장과 금융투자업에 관한 법률」 제120조 제3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

3) 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 따라서, 주주 및 투자자가 투자의사를 결정함에 있어 유의하여야 할 사항이 본 증권신고서상에 누락되어 있지 않습니다.

4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5. 인수 등에 관한 사항

| [인수방법 : 잔액인수] |

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

| 대표주관 | 케이비증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 최종실권주 X 인수비율(60%) |

인수수수료: 모집총액의 1.0% 中 60.0% 실권수수료: 잔액인수금액의 9.0% |

| 인수회사 | 유안타증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 최종실권주 X 인수비율(40%) |

인수수수료: 모집총액의 1.0% 中 40.0% 실권수수료: 잔액인수금액의 9.0% |

| 주1: | 모집총액 : 총발행주식수 X 확정발행가액 |

| 주2: | 최종 실권주 : 구주주 청약 및 일반공모 후 발생한 배정잔여주 또는 청약미달주식 |

| 주3: | 인수한도 의무주식수는 일반공모 실시 전 수량 기준이며, 실제 인수인별 잔액인수 수량은 일반공모 청약 수량에 따라 변동될 수 있습니다. 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식 또는 청약 미달주식에 대하여는 대표주관회사 및 인수회사가 자기계산으로 잔액인수하기로 합니다. |

| 주4: | 대표주관회사 및 인수회사는 「증권 인수업무 등에 관한 규정」 제9조제2항제7호에 의거 고위험고수익투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 청약자에게 배정하지 아니하고 대표주관회사 및 인수회사의 자기 계산으로 인수할 수 있습니다. |

II. 증권의 주요 권리내용

당사가 금번 주주배정후 실권주 일반공모 유상증자를 통해 발행할 증권은 보통주이며, 당사 정관에 기재된 동 증권의 주요 권리내용은 다음과 같습니다.

1. 액면금액

| 제7조(1주의 금액) 주식 1주의 금액은 500원으로 한다. |

2. 주식에 관한 사항

|

제5조(발행예정주식총수) 회사가 발행할 주식의 총수는 30,000,000주로 한다. 제6조(설립시에 발행하는 주식의 총수) 회사가 설립시에 발행하는 주식의 총수는 100,000주로 한다. 제8조(주식등의 전자등록) 회사는 「주식·사채 등의 전자등록에 관한 법률」 제2조 제1호에 따른 주식등을 발행하는 경우에는 전자등록기관의 전자등록계좌부에 주식등을 전자등록하여야 한다. 다만, 회사가 법령에 따른 등록의무를 부담하지 않는 주식등의 경우에는 그러하지 아니할 수 있다. 제9조(주식의 종류, 수 및 내용) ① 회사는 보통주식과 종류주식을 발행할 수 있다. ② 제5조의 발행예정주식총수 중 종류주식의 발행한도는 7,500,000주로 한다. ③ 종류주식에 대한 최저배당률은 발행시 이사회의 결의로 정하며, 회사가 청산될 경우 잔여재산분배에 있어 종류주식 발행시 이사회에서 정한 금액을 한도로 보통주를 보유한 주주에 우선하여 잔여 재산의 분배를 받을 권리를 가진다. ④ 종류주식에 대하여 제3항에 따른 배당을 하고 보통주식에 대하여 종류주식의 배당률과 동률의 배당을 한 후, 잔여배당가능이익이 있으면 보통주식과 종류주식에 대하여 동등한 비율로 배당한다. ⑤ 종류주식에 대하여 제3항의 규정에 배당을 하지 못한 사업연도가 있는 경우에는 미배당 분은 누적하여 다음 사업연도 배당시에 우선하여 배당한다. ⑥ 종류주식의 주주는 의결권이 있는 것으로 한다. ⑦ 종류주식의 존속기간은 발행일로부터 10년 이내에서 발행시에 이사회가 정하도록 하고 이 기간이 만료와 동시에 보통주식으로 전환된다. 다만, 존속기간 중 소정의 배당을 하지 못한 경우에는 소정의 배당이 완료될 때까지 그 기간은 연장된다. ⑧ 회사가 유상증자 또는 무상증자를 실시하는 경우 종류주식에 대한 신주의 배정은 유상증자의 경우에는 보통주식으로, 무상증자의 경우에는 그와 같은 종류의 주식으로 한다. ⑨ 제7항 및 제8항의 규정에 의해 발행되는 신주에 대한 이익의 배당에 관하여는 제12조 규정을 준용한다. ⑩ 회사는 이사회 결의에 의해 아래의 조건에 따라 보통주식으로 전환되거나 회사의 이익으로 상환할 수 있는 주식을 발행할 수 있다. 1. 회사는 종류주식의 발행한도 범위 내에서 회사의 이익으로 상환할 수 있는 상환주식을 발행할 수 있다. 가. 상환주식의 상환가액은 발행시 이사회가 정한 이율을 복리로 계산한 이자를 합한 가액으로 한다. 단, 상환시 상환주식에 대하여 이미 지급된 배당금은 상환가액에서 공제하기로 한다. 나. 상환주식의 상환청구권 행사시점은 발행일로부터 상환주식이 보통주식으로 전환되는 시점까지로 하되 이사회에서 별도로 상환조건을 정하는 경우 이를 적용한다. 다. 회사가 주주로부터 상환청구를 받은 경우 그 청구일로부터 14일 이내에 주주에게 주권을 제출할 것을 통지하여 주권의 제출과 동시에 상환가액을 주주에게 지급한다. 라. 상환은 배당가능이익으로만 가능하며, 배당가능이익의 부족 등으로 인해 우선배당을 지급하지 못 했거나, 상환할 수 없는 경우 상환기간은 배당금 지급 및 상환이 완료될 때까지 연장된다. 2. 회사는 종류주식의 발행한도 범위 내에서 주주의 청구에 따라 보통주식으로 전환될 수 있는 전환주식을 발행할 수 있다. 가. 전환주식의 전환비율은 전환주식 1주당 보통주 1주를 발행하는 것으로 하되, 발행시 이사회가 정하는 별도의 조건이 있을 경우에는 이를 적용한다. 나. 전환청구 기간은 발행일의 익일로부터 존속기간 만료일 전일까지의 범위 내에서 이사회에서 정한다. 다. 전환으로 인하여 발행하는 주식에 대한 이익의 배당에 관하여는 제 12조의 규정을 준용한다. 3. 회사는 제1호와 제2호의 성격을 동시에 가진 주식을 발행할 수 있다. |

3. 의결권에 관한 사항

|

제25조(주주의 의결권) 주주의 의결권의 1주마다 1개로 한다. 제26조(상호주에 대한 의결권 제한) 회사, 회사와 회사의 자회사 또는 회사의 자회사가 다른 회사의 발행주식총수의 10분의 1을 초과하는 주식을 가지고 있는 경우 그 다른 회사가 가지고 있는 이 회사의 주식은 의결권이 없다. 제27조(의결권의 불통일 행사) ① 2 이상의 의결권을 가지고 있는 주주가 의결권의 불통일 행사를 하고자 할 때에는 회일의 3일전에 회사에 대하여 서면으로 그 뜻과 이유를 통지하여야 한다. ② 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러하지 아니하다. 제28조(의결권의 대리행사) ① 주주는 대리인으로 하여금 그 의결권을 행사할 수 있게 할 수 있다. ② 제1항의 대리인은 주주총회 개시전에 그 대리권을 증명하는 서면(위임장)을 제출하여야 한다. |

4. 신주인수권에 관한 사항

|

제10조(신주인수권) ① 주주는 그가 소유한 주식의 수에 비례하여 신주의 배정을 받을 권리를 갖는다. ② 회사는 제1항의 규정에도 불구하고 다음 각호의 경우에는 주주 이외의 자에게 신주를 발행할 수 있다. 1. 발행주식총수의 100분의 30을 초과하지 않는 범위 내에서 자본시장과 금융투자업에 관한 법률 제165조의6의 규정에서 정하는 방법에 따라 이사회 결의로 일반공모의 방식으로 신주를 발행하는 경우 2. 상법 제340조의2 및 제542조의3의 규정에 의하여 주식매수선택권의 행사로 인하여 신주를 발행하는 경우 3. 우리사주조합원에게 주식을 배정하는 경우 4. 근로자복지기본법 제39조의 규정에 의한 우리사주매수선택권의 행사로 인하여 신주를 발행하는 경우 5. 발행주식총수의 100분의 30을 초과하지 않는 범위 내에서 회사가 경영상 필요로 외국인투자촉진법에 의한 외국인 투자를 위하여 신주를 발행하는 경우 6. 주권을 유가증권시장 또는 코스닥증권시장에 상장하기 위하여 신주를 모집하거나 인수인에게 인수하게 하는 경우 7. 발행주식총수의 100분의 30을 초과하지 않는 범위 내에서 긴급한 자금조달을 위하여 국내외 금융기관 또는 기관투자자에게 신주를 발행하는 경우 8. 발행주식총수의 100분의 30을 초과하지 않는 범위 내에서 회사가 기술도입 또는 경영상 필요로 그 제휴하는 회사에 신주를 발행하는 경우 ③ 신주의 포기 또는 상실에 따른 주식과 신주배정에서 발생한 단주에 대한 처리방법은 이사회의결의로 정한다. ④ 제2항에 따라 주주 외의 자에게 신주를 배정하는 경우 회사는 그 납입기일의 2주 전까지 관련 법령에서 정하는 사항을 주주에게 통지하거나 공고하여야 한다. 다만, 한국거래소에 상장 후에는 자본시장과 금융투자업에 관한 법률에 의거하여 처리한다. |

5. 배당에 관한 사항

|

제12조(신주의 배당기산일) 회사가 유상증자, 무상증자 및 주식배당에 의하여 발행한 신주에 대한 이익의 배당에 관하여는 신주를 발행한 때가 속하는 영업연도의 직전영업연도말에 발행된 것으로 본다. 제53조(이익배당) ① 이익의 배당은 금전과 주식으로 할 수 있다. ② 이익의 배당을 주식으로 하는 경우 회사가 수종의 주식을 발행한 때에는 주주총회의 결의로 그와 다른 종류의 주식으로도 할 수 있다. ③ 제1항 배당은 매결산기말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에 지급한다. |

III. 투자위험요소

| 【투자자 유의사항】 |

|---|

| ■ 본 건 공모주식을 청약하고자 하는 투자자들은 투자결정을 하기 전에 본 공시서류의 다른 기재 부분 뿐만 아니라, 특히 아래에 기재된 「투자위험요소」를 주의깊게 검토한후 이를 고려하여 최종적인 투자판단을 해야 합니다. ■ 당사는 본 공시서류를 통하여 청약 전에 투자자께서 숙지하셔야 하는 부분에 대하여 성실히 기재하고자 노력하고 있습니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없으므로, 투자자는 아래 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 투자자 자신의 독자적이고도 세밀한 판단에 의해야 합니다. 따라서 본 공시서류에 기재된 사항은 투자 판단 시 참고 자료로 활용하실 것을 권고 드리며, 투자자의 투자 판단에 대한 결과는 투자자 본인에게 귀속됩니다. ■ 만일, 아래 기재한 투자위험요소가 실제로 발생하는 경우, 당사의 사업, 재무상태, 기타 영업활동에 중대한 부정적 영향을 미칠 수 있으며, 이에 따라 투자자가 금번 공모과정에서 취득하게 되는 당사 주식의 시장가격이 하락하여 투자금액의 일부 또는 전부를 잃게 될 수도 있음을 유의하시기 바랍니다. ■ 2009년 2월 4일 부로 시행된 「자본시장과 금융투자업에 관한 법률」 제124조에 의거 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자 (전문투자자, 그밖에 대통령령으로 정하는 자를 제외함) 에게 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 안됩니다. 다만, 「자본시장과 금융투자업에 관한 법률 시행령」 제132조에 의거하여 투자설명서를 받기를 거부한다는 의사를 서면으로 표시한 자는 투자설명서의 교부없이 청약이 가능합니다. ■ 본 공시서류의 기재사항은 투자 결정을 위한 참고사항일 뿐이며, 투자에 대한 모든 손익 및 투자책임은 투자자 본인에게 귀속됨을 다시 한 번 말씀드립니다. |

1. 사업위험

| [주요 용어 정리] |

| 용 어 | 설 명 |

|---|---|

| 메모리 반도체 | 정보를 저장하는 용도로 사용되는 반도체로 정보를 기록하고 기록해 둔 정보를 읽거나 수정할 수 있는 램(RAM)과 기록된 정보를 읽을 수만 있고 수정할 수 없는 롬(ROM)으로 구분됨 |

| 미세화 | 반도체의 회로 선폭을 줄이는 작업. 선폭이 줄어들면 웨이퍼 단위당 생산량이 확대되어 생산성 증대를 위해서 미세화 공정 개발 진행 |

| 비메모리 반도체 | 정보를 저장하는 용도로 사용되는 메모리반도체와는 달리 정보처리를 목적으로 제작된 반도체로 주로 CPU, 주문형반도체(ASIC) 등을 지칭함 |

| 세라믹 | 실리콘(Si), 알루미늄(Al), 타이타늄(Ti), 지르코늄(Zr) 등과 같은 금속원소가 산소, 탄소, 질소 등과 결합하여 만든 소재에 열을 가하여 강도가 생기도록 한 제품으로 내열성, 고강도, 내식성 등이 우수함 |

| 식각(Etching) | 웨이퍼에서 액체 또는 기체의 부식액을 이용해 불필요한 부분을 제거한 후 반도체 회로 패턴을 만드는 것 |

| 웨이퍼(Wafer) | 반도체 집적회로를 만드는데 사용하는 주요 재료로, 주로 실리콘(Si), 갈륨 아세나이드(GaAs)등을 성장시켜 얻은 단결정 기둥을 적당한 지름으로 얇게 썬 얇은 원판모양의 판 |

| 패키징(Packaging) | 반도체 칩을 탑재될 전자기기에 적합한 형태로 만드는 공정으로 칩을 외부의 환경으로부터 보호하고, 단자 간 연결을 위해 전기적으로 포장하는 공정 |

| 포토리소그래피(Photolithography) | 반도체웨이퍼 위에 감광 성질이 있는 포토레지스트를 얇게 바른 후, 원하는 마스크 패턴을 올려 놓고 빛을 가해 사진을 찍는 것과 같은 방법으로 집적회로, 부품, 박막회로, 프린트 배선 패턴 등을 넣는 기법 |

| 폴리이미드(Polyimide) | 탄소와 질소로 구성된 오각형 고리 모양 구조가 반복된 고분자로 금속보다 가벼우면서 쉽게 깨지지 않고 불에 잘 타지 않는 플라스틱으로서 절연재로 사용 |

| 프로브(Probe) | Wafer Pad를 Contact하여 전기적 신호를 주고받는 캔틸레버 형태의 금속 MEMS 구조물 |

| 2D 프로브 | 프로브카드용 프로브를 제조하는 데 있어서 웨이퍼의 평면 방향으로 프로브 형상 몰드를 만들고 도금을 한 후 웨이퍼에서 프로브를 분리하는 방법으로 제조하는 프로브 |

| 3D 프로브 | 프로브카드용 프로브를 제조하는 데 있어서 프로브가 세워진 방향으로 적층 도금을 하면서 프로브 구조물을 제조하는 프로브 |

| 프로브 카드(Probe Card) | 반도체의 동작을 검사하기 위하여 반도체 칩과 테스트 장비를 연결하는 장치. 프로브 카드에 장착되어 있는 프로브 핀이 웨이퍼를 접촉하면서 전기를 보내고, 그때 돌아오는 신호에 따라 불량 반도체 칩을 선별 |

| 프로브 핀(Probe Pin) | 프로브 카드의 핵심부품으로 반도체 웨이퍼 범프 또는 패드에 직접 접촉하여 전기적 신호를 이용하여 반도체 칩을 검사 |

| MEMS(Micro ElectroMechanical System) | 미세전자기계시스템, 미세전자제어기술 등으로 불리는 것으로 반도체 공정기술을 기반으로 성립되는 마이크로(㎛)나 ㎜크기의 초소형 정밀기계 제작기술 |

| 웨이퍼 레벨 검사 | 반도체 웨이퍼의 검사 공정 중 칩을 개별로 분리하기 전웨이퍼 상태에서 진행하는 검사 |

| WFBI(Wafer Burn In)테스트 | 반도체 웨이퍼 테스트 공정으로 고온, 고전류의 가혹 조건에서 반도체 칩의 양/불량을 선별하는 테스트 |

| EDS(Electric Die Sorting) 테스트 | 반도체 웨이퍼 테스트 공정으로 테스터에서 전기적 신호로 반도체 칩을 구동 시켜 반도체의 양/불량을 선별하는 테스트 |

| Para(Parallelism) | 반도체 칩 테스트 시 동시에 테스트 할 수 있는 칩(또는 Die)의 개수를 의미하며, One Touch Down 프로브카드는 하나의 웨이퍼에 Layout된 전체 칩을 한 번 contact로 테스트 할 수 있는 프로브카드 |

| Pitch | 프로브가 contact하는 반도체 칩 패드의 간격 |

| DUT(Device Under Test) | 시험 또는 측정의 대상이 되는 장치, 반도체 웨이퍼의 개별 Die |

| CIS (CMOS ImageSensor) | CMOS 구조를 가진 저소비전력형의 촬상소자로 피사체 정보를 읽어 전기적인 영상신호로 변화해주는 이미지 센서 |

| DRAM(Dynamic RandomAccess Memory) | 반도체 기억소자로, 전기를 넣은 상태에서도 일정 주기마다 동작을 가하지 않으면 기억된 정보가 지워지는 램 |

| NAND | 일반적으로 NAND Flash Memory를 지칭함. 전원이 꺼지면 저장된 자료가 사라지는 DRAM과 달리 전원이 없는 상태에서도 메모리에 데이터가 계속 저장되는 플래시 메모리의 일종으로 NAND형은 셀이 직렬로 연결이 되어 있는 구조를 가지고 있어 제조단가가 싸고 대용량의 데이터를 저장할 수 있음 |

| ASIC(Application-Specific Integrated Circuit) | 주문형 반도체 칩으로 사용자의 요구에 맞추어 제작되는 집적 회로 |

| FPGA(Field Programmable Gate Array) | 설계 가능 논리 소자와 프로그래밍이 가능한 내부 회로가 포함된 반도체 소자로, 프로브카드에서 ASIC 칩들을 제어하기 위해 사용되는 Processor |

| PCB (Printed CircuitBoard) | 별개의 전자부품들을 배치하고 지지시키는 바탕이 됨은 물론 부품들을 서로 전기적으로 연결해주는 역할을 하는 인쇄 회로 기판 |

| SSD(Solid State Drive) | 메모리 반도체를 저장매체로 사용하는 차세대 대용량 저장장치임. 낸드 플래시 메모리에 정보를 저장하기 때문에 빠른 속도와 높은 안정성을 보유함 |

| 가. 국내외 경기변동에 따른 위험 당사는 프로브 카드 제조 및 판매업을 영위하고 있으며, 반도체 제조업의 경기변동에 밀접한 영향을 받으며, 반도체 산업은 세계 경기 변동에 따라 호황과 불황을 주기적으로 반복해 오고 있습니다. 반도체 제조업의 업황에 따라 주요 고객사의 사업성과 및 사업전략, 투자 등에 변화가 생길 수 있으며 이 경우 당사의 실적이 영향을 받을 수 있으며, 당사 매출 및 수익성에 부정적인 영향을 끼칠 수 있습니다. 투자자께서는 이 점에 유의하시어 투자하시기 바랍니다. |

(1) 글로벌 경기 동향

국제통화기금(IMF)이 2026년 1월 발표한 World Economic Outlook(세계경제전망보고서)에 따르면, 2026년 세계경제성장률 전망치는 3.3%로 발표되었습니다. 이는 지난 2025년 10월의 전망치인 2025년 3.1%와 비교 시 0.2%p 상향된 수치입니다.권역별로 살펴보면 미국, 유로존 등 선진국 그룹의 2026년 성장률은 지난 10월 전망보다 0.2%p 상향된 1.8%이며 2027년 성장률은 지난 전망과 동일한 1.7%입니다. 신흥개발도상국의 경우, 2026년 성장률은 지난 10월 전망보다 0.2%p 상향된 4.2%이며, 2027년 성장률은 지난 전망보다 0.1%p 하향된 4.1%로 발표하였습니다. 한국의 2026년 경제 성장률 전망치는 지난 10월 전망치 1.8% 대비 0.1%p. 상향한 1.9%로 전망하였으며, 2027년 경제 성장률 전망치는 지난 10월 전망치 대비 0.1p% 하향한 2.1%로 예측하였습니다. 이는 한국 경제가 2026년에는 잠재 수준의 정상 성장궤도로 복귀할 것을 전망하는 것으로 해석됩니다.

IMF는 세계경제의 위험이 여전히 하방 요인으로 기울어져 있다고 진단하면서, 주요 하방 요인으로 소수의 AI·첨단기술 기업에 대한 투자집중, 여전히 높은 무역 불확실성 및 지정학적 긴장, 주요국의 높은 부채 수준 등을 제시하였습니다. 특히, AI의 생산성·수익성에 대한 기대가 약화될 경우 급격한 자산가격 조정이 발생하면서 금융리스크가 전이·확대될 우려가 있다고 경고하였습니다. 다만 무역긴장이 지속적으로 완화되고 각국이 AI 도입을 통해 중기 생산성이 향상될 경우 세계경제의 상방 요인으로 작용할 수 있다고 언급하였습니다.

| [국제통화기금(IMF)의 주요 국가별 경제성장률 전망] |

| (단위: %, %p) |

| 구분 | 2025년 | 2026년 | 2027년 | ||||

|---|---|---|---|---|---|---|---|

| 25.10월 (A) |

26.01월 (B) |

조정폭 (B-A) |

25.10월 (C) |

26.01월 (D) |

조정폭 (D-C) |

||

| 세계 | 3.3 | 3.1 | 3.3 | 0.2 | 3.2 | 3.2 | 0.0 |

| 선진국 | 1.7 | 1.6 | 1.8 | 0.2 | 1.7 | 1.7 | 0.0 |

| 미국 | 2.1 | 2.1 | 2.4 | 0.3 | 2.1 | 2.0 | -0.1 |

| 유로존 | 1.4 | 1.2 | 1.3 | 0.1 | 1.4 | 1.4 | 0.0 |

| 일본 | 1.1 | 0.6 | 0.7 | 0.1 | 0.6 | 0.6 | 0.0 |

| 영국 | 1.4 | 1.3 | 1.3 | 0.0 | 1.5 | 1.5 | 0.0 |

| 한국 | 1.0 | 1.8 | 1.9 | 0.1 | 2.0 | 2.1 | -0.1 |

| 신흥개도국 | 4.4 | 4.0 | 4.2 | 0.2 | 4.2 | 4.1 | -0.1 |

| 중국 | 5.0 | 4.2 | 4.5 | 0.3 | 4.2 | 4.0 | -0.2 |

| 인도 | 7.3 | 6.2 | 6.4 | 0.2 | 6.4 | 6.4 | 0.0 |

| 주1: 2025년, 2026년의 경제성장률은 전망치 출처: IMF World Economic Outlook (2026.01) |

(2) 국내 경기 동향

한국은행이 2025년 11월 발표한 경제전망보고서에 의하면 국내경제는 금년(1.0%)과 내년(1.8%) 성장률 모두 지난 8월 전망(0.9%, 1.6%)을 웃돌 것으로 예상하며, 2027년에는 1.9%로 2026년에 비해 성장세가 소폭 확대될 것으로 전망하였습니다. 2026년에는 소비 회복세가 지속되고 건설 부진이 완화되면서 내수를 중심으로 성장세가 확대될 것이고, 수출은 美 관세 영향으로 둔화되겠지만 반도체의 경우 견조한 흐름을 나타낼 것으로 전망하였습니다. 이에 따라 연간 성장률은 지난 8월 전망 1.6%을 상회하는 1.8%을 기록할 것으로 예상하였습니다.

민간소비는 고금리와 실질소득 둔화로 회복세가 제한적이며, 건설투자는 착공 지연 등으로 부진이 지속되고 있습니다. 설비투자는 일부 IT 분야를 중심으로 회복세를 보이고 있으나, 전반적인 경기 불확실성이 성장의 제약 요인으로 작용하고 있습니다. 한국은행은 민간소비가 심리개선, 추경 등으로 당초 전망경로를 상회할 것으로 예상하였으며, 건설투자는 침체 국면이 길어지며 금년중 감소폭이 지난 전망보다 확대될 것으로 전망했습니다. 설비투자는 반도체장비 투자가 예상보다 견조하나 비IT 부진이 지속됨에 따라 완만한 둔화 흐름을 나타낼 것으로 예상하였습니다.

재화수출은 예상보다 강한 반도체 수출 호조로 금년에는 기존 전망을 크게 상회하는 증가세를 보일 것으로 예상하였으나, 내년에는 美관세 영향이 확대되면서 소폭 감소할 것으로 전망하였습니다. 재화수입은 최근 내수 회복세에 힘입어 금년에는 2.9% 증가를 예상하며, 내년에는 수출·설비투자가 둔화되면서 1.4% 증가를 예상하였습니다.

| [한국은행 국내 주요 거시경제지표 전망] |

| (단위: %) |

| 구분 | 2024년 | 2025년 | 2026년(E) | 2027(E) | ||||

|---|---|---|---|---|---|---|---|---|

| 연간 | 상반 | 하반(E) | 연간(E) | 상반 | 하반 | 연간 | 연간 | |

| GDP성장률 | 2.0 | 0.3 | 1.8 | 1.0 | 2.2 | 1.5 | 1.8 | 1.9 |

| 민간소비 | 1.1 | 0.7 | 1.9 | 1.3 | 2.2 | 1.3 | 1.7 | 1.7 |

| 건설투자 | -3.3 | -12.2 | -5.3 | -8.7 | 2.5 | 2.7 | 2.6 | 1.9 |

| 설비투자 | 1.7 | 4.5 | 0.8 | 2.6 | 2.8 | 1.3 | 2.0 | 1.9 |

| 지식재산생산물투자 | 1.2 | 1.9 | 4.0 | 3.0 | 3.5 | 2.7 | 3.1 | 2.5 |

| 재화수출 | 6.4 | 1.7 | 4.0 | 2.9 | 2.3 | 0.5 | 1.4 | 2.4 |

| 재화수입 | 1.3 | 1.7 | 2.9 | 2.3 | 4.1 | 0.8 | 2.4 | 2.6 |

| 출처: 한국은행 경제전망보고서(2025년 11월) |

이 외에도 각 국의 보호무역기조 유지 및 글로벌 경기회복 불균형 등의 금융 불안 요인은 지속되고 있으며 민간소비 위축, 설비투자 지연, 수출 감소 등이 발생할 수 있습니다. 당사의 주요 사업은 반도체 제조공정 중 웨이퍼 테스트 공정에서 필요로 하는 프로브카드를 제조 및 판매하는 사업으로, 반도체 제조업의 경기변동에 밀접한 영향을 받으며, 반도체 산업은 세계 경기 변동에 따라 호황과 불황을 주기적으로 반복해 오고 있습니다. 반도체 제조업의 업황에 따라 주요 고객사의 사업성과 및 사업전략, 투자 등에 변화가 생길 수 있으며 이 경우 당사의 실적이 영향을 받을 수 있으며, 당사 매출 및 수익성에 부정적인 영향을 끼칠 수 있습니다. 투자자께서는 이 점에 유의하시어 투자하시기 바랍니다.

|

나. 반도체 산업의 경기 변동 관련 위험 반도체 소모품 산업은 제조업체의 요구사양에 맞게 생산되는 주문생산방식(Make to Order)으로 생산되며, 제조업체의 주문량에 의해 그 수요가 결정되므로 반도체 소모품산업의 성장은 반도체 산업의 시장환경에 크게 좌우되는 특성이 있습니다. 따라서 당사의 주요 매출 제품인 낸드플래시용 프로브카드 역시, 낸드플래시 시장의 추이에 직접적인 영향을 받게 됩니다. |

반도체 소모품 산업은 제조업체의 요구사양에 맞게 생산되는 주문생산방식(Make toOrder)으로 생산되며, 제조업체의 주문량에 의해 그 수요가 결정되므로 반도체 소모품 산업의 성장은 반도체 산업의 시장환경에 크게 좌우되는 특성이 있습니다. 당사가제작하는 프로브카드는 크게 DRAM과 낸드플래시로 대표되는 메모리 테스트용 프로브카드와 비메모리 테스트용 프로브카드로 구분되며, 현재 주 판매 대상은 낸드플래시용 프로브카드입니다.

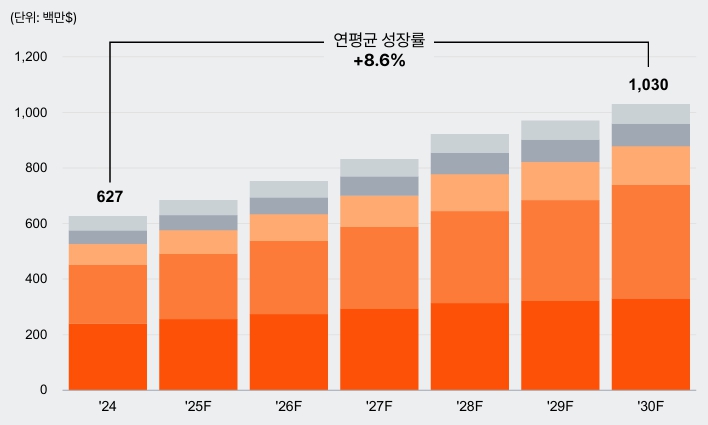

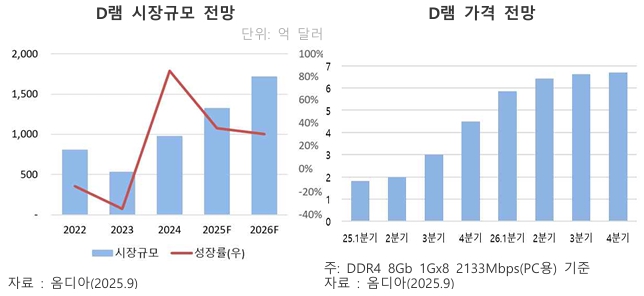

반도체 전문 시장조사기관 Omdia에 따르면, 글로벌 반도체 시장은 2024년 약 6,270억 달러에서 2030년 1조 달러 이상 규모, 연평균 성장률은 약 8.6%를 기록하며 성장할 것으로 예상됩니다. 특히 AI의 전방위적인 확산으로 반도체 시장 또한 성장의 모멘텀을 얻게 될 것이며, 특히 서버와 차량용 반도체 시장이 가장 빠르게 확장될 전망입니다. 반도체는 일반적으로 정보를 저장하고 기억하는 메모리 반도체와 연산과 추론 등 논리적인 정보처리 기능을 하는 비메모리 반도체로 구분됩니다. 시장조사기관 Fortune Business Insights에 따르면, 전체 반도체 시장에서 약 24.8%의 비중을 차지하는 메모리 반도체 시장 규모는, 2025년 1,713억 달러에서 2026년 1,869억 5천만 달러에서 2034년까지 4,479억 달러로 성장하여 연평균 성장률 11.30%를 나타낼 것으로 예상됩니다.

| [글로벌 반도체 시장 규모 및 전망] |

| (단위 : 백만달러) |

|

| 출처: Omdia, PwC Analysis |

2025년 4분기 메모리 시장은 AI 인프라 확보 경쟁에 따른 데이터센터 업체들의 CAPEX 확대 영향으로 서버향 수요가 지속 증가하면서 업계 공급량을 크게 상회하였습니다. PC/모바일 시장에서도 메모리 공급사들의 서버 중심 공급 대응 영향으로 타이트한 수급 상황이 지속 되었습니다. 2026년에도 AI 수요 강세는 지속될 것으로 예상됩니다. 특히, 서버 응용에서 고성능 HBM 시장 본격화와 더불어, 서버향 DRAM의 고용량화가 가속화 될 전망이며, NAND의 경우 AI Inference향 KV SSD인 PCIe Gen6 SSD 제품 도입으로 고성능 TLC 수요 확대가 예상됩니다. 다만, PC/모바일 응용의 경우, 메모리 가격 상승에 따른 메모리 채용량 축소 및 Set 가격 인상이 예상되며, 이에 따른 Set 출하량 위축 가능성이 존재합니다.

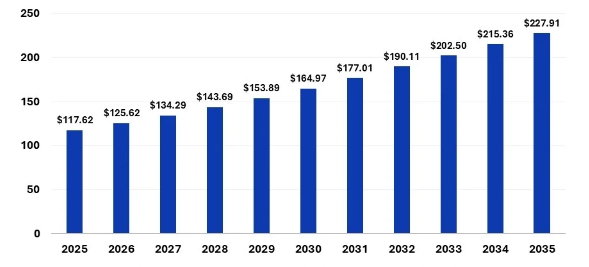

AI 및 데이터센터 중심의 메모리 반도체 수요는 2023년부터 촉발되어 현재까지 지속되고 있는 상황입니다. 범용 DRAM의 경우, AI 추론 생태계 확장에 따른 일반서버 투자 확대, 세트에서의 탑재량 증가, 재고확보를 위한 선행 구매 수요 강화 등으로 수요는 강해지고 있으나, 공급은 여전히 제한적인 상황으로 DRAM 가격 상승세는 지속될 것으로 전망됩니다. NAND의 경우, HDD 공급 부족으로 수요가 상승하고 있는 추세이며, 2026년 상반기까지 NAND 산업 내 공급 증가는 제한적인 상황으로 가격의 상향 조정까지 가능한 상황입니다. 시장조사전문기관 Precedecne Research에 따르면, 지속적으로 증가하는 DRAM 및 NAND 수요로 메모리 반도체 시장 규모는 2025년 117백만달러에서 2035년 227백만달러까지 연평균 6.84%의 성장률을 보이며 성장할 전망입니다.

| [메모리 반도체 시장 규모 및 전망] |

| (단위 : 백만달러) |

|

| 출처: Gartner (December, 2022) |

주목할 만한 품목은 DRAM으로, DRAM 시장은 2020년 Covid-19 확산으로 인한 비대면 문화로 PC, 노트북 서버 수요가 증가하면서 반도체 수요가 증가하는 업 사이클에 진입한 이후 지속적인 상승세가 지속되고 있으며, 5G, 인공지능(AI), 자율주행차 등으로 반도체 수요가 급속 성장하고 있습니다. 나아가, 최근에는 미국 스타트업 회사인 오픈AI社가 출시한 인공지능 대화형 챗봇인 챗GPT(ChatGPT)가 출시 2개월 만에 월간활성이용자수 1억 명을 넘어서는 등 인공지능의 대중화가 빠르게 이루어지면서, 이와 같이 DRAM을 필요로 하는 분야의 사용자 수가 급속도로 증가하며 수 많은 데이터의 연산을 필요하게 되었으며, 인공지능 연산의 고도화에 따라 연산 속도 제고 및 전기 사용량의 최적화가 요구되며 고성능 DRAM의 수요는 증가할 것으로 전망되고 있습니다. 시장조사전문기관 Fortune Business Insights에 따르면, 글로벌 DRAM 시장은 2026년 1,283억달러에서 2034년 2,237억달러로 약 7.2%의 연평균 성장률을 보일 것으로 전망됩니다.

당사의 주력 매출 품목 시장인 NAND 시장의 경우에도, 최근 IT 기기의 발전에 따라 낸드플래시의 주 소비형태가 Controller와 Raw NAND가 결합 되는 eMMC와 UFS, SSD 등으로 바뀌었으며 보다 높은 부가가치를 가지게 되었습니다. 또한 이들 eMMC와 SSD 제품도 DRAM과 같이 스마트폰, 태블릿 PC, 노트북, PC, Server, Storage, Flash Array 등의 다양한 제품에 장착되기 시작하며, 과거에 비해 경기 변동성은줄어들 것으로 예상됩니다. 이에 더해 최근 AI데이터센터의 대규모 투자 확대에 따라 기업용 SSD 수요가 급증하면서, 서버용 낸드가 우선적으로 공급되는 구조가 형성되었으나, 이에 반해 제조사들의 설비 증설은 제한적이었고, 한정된 자원을 AI 메모리인 HBM과 DRAM 설비 확충하면서, 낸드 신규 생산라인 증설을 지연되었습니다. 이에 따라 NAND의 공급 부족 현상 발생으로 가격이 크게 상승하였습니다. NAND의 시장의 경우 2025년 557억달러에서 2031년 760억달러로 연평균 5.32%의 성장률을 보일 것으로 전망됩니다.

당사의 주력 매출 품목은 프로브카드로, 반도체 전 공정이 완료된 Wafer 상에 배열되어 있는 Chip들이 제 기능을 발휘하고 있는 지를 검사하기 위해 각 Chip의 Pin을 접촉시켜 주는 인터페이스 장치를 말하며, 반도체 웨이퍼 테스트(Wafer Test)에 사용되는 주문형 장치이자 고부가가치의 소모성 부품입니다. 당사는 초소형 정밀 기계 기술인 MEMS(Micro Electronic Mechanical System) 기술을 기반으로 한 3D MEMS 프로브 카드를 개발하여 2006년 상용화 하였으며, 2023년 5월부터 2D MEMS 프로브 카드를 개발, 상용화하여 고객사에 공급하고 있습니다.

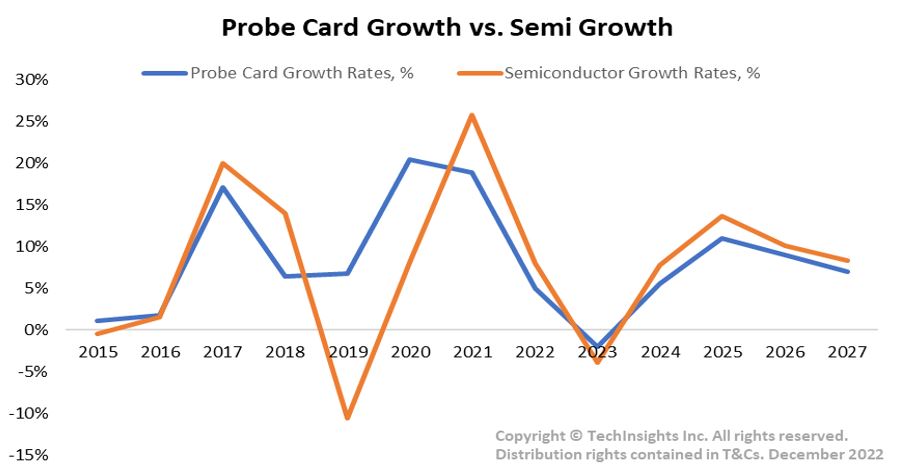

프로브카드의 경우, 아래 제시한 그래프와 같이 반도체 시장 침체기에도 일정 수준 이상의 성장률을 보이고 있으며, 이러한 측면은 타 반도체 제조 소모품와 다른 특징이라고 할 수 있습니다. 이는 반도체 제조사 들이 원가 절감, 초격차 유지를 위해 신제품을 시장에 출시함에 따라, 신제품 스펙을 충족하는 프로브카드에 대한 수요가 지속적으로 발생하기 때문입니다.

| [반도체 및 프로브카드 시장 성장률 비교표] |

|

|

반도체, 프로브카드 시장 성장 예측 |

| 출처: Techinsight 2022.12 |

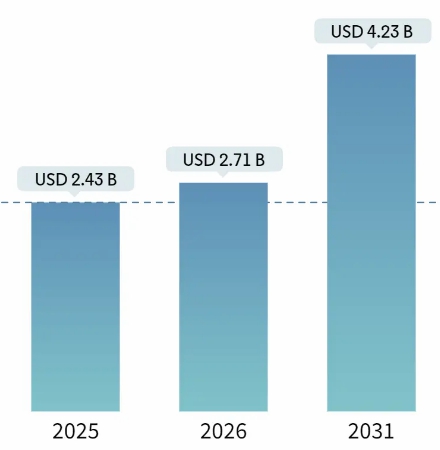

프로브카드는 주요 반도체 재료인 웨이퍼의 검사 기능을 수행하므로, 반도체 산업 및전자기기 및 시스템 산업의 동향에 영향을 받습니다. 특히 웨이퍼 생산에 사용되며 메모리 반도체 산업의 경기 변동에 직접적인 영향을 받습니다. 반도체의 최종 수요처인 전자제품의 성능 및 기능의 다양화 및 태블릿PC, 스마트폰 등 신규 어플리케이션 시장의 확대 등으로 장기적으로 전방산업이 꾸준히 성장할 것으로 예측됨에 따라 프로브카드의 수요도 지속적으로 증가할 것으로 예상됩니다. 프로브카드 시장은 제조 방식별로 시장이 형성되어 있으며 수요처인 반도체 제조사의 생산 품목에 따라 구분되기도 합니다. 시장조사기관 Mordor Intelligence에 따르면 글로벌 프로브카드 시장 규모는 2025년 24억달러에서 2031년 42억 달러로 연평균 9.31%로 성장할 전망입니다.

| [프로브카드 시장 규모 및 전망] |

|

| 출처: Mordor Intelligence |

반도체 산업은 경기 민감도가 높고 설비투자와 양산 간의 시차로 인해 가격변화에 대응하여 생산량을 탄력적으로 조절할 수 없는 측면이 있습니다. 따라서 수요공급의 비대칭이 존재하는 경우 가격이 불안정해지고, 전체 시장 규모 축소를 유발하는 위험이 있습니다. 또한, 최근 시장은 인플레이션 대응을 위한 금리 인상 기조, 이란 전쟁 등 지정학적 위험이 심화되는 등 공급망 이슈가 장기화되며, 사업 환경의 불확실성이 더욱 높아졌습니다. 이 중 물가 상승과 경기 둔화 우려는 소비자들의 구매 심리에도 영향을 미쳐, 컨슈머 IT 제품의 수요가 부정적인 영향을 받을 수 있습니다. 따라서, 거시경제 침체의 장기화나 반도체 수요의 변화에 따른 반도체 회사들의 투자 감축, 가동률 저하 등이 발생하는 경우 당사의 실적에 부정적인 영향을 미칠 수 있을 것으로 판단되오니, 투자자께서는 유의하시길 바랍니다.

|

다. 수주산업 관련 위험

반도체 소모품 산업은 소자업체의 주문에 의해서 제작되는 수주산업의 특성이 있으며, 장비에 적용되는 주요 부품들은 전문화된 업체에서 조달하고 있습니다. 이에 따라, 소자업체의 대규모 라인 증설 등의 설비투자 또는 메모리 용량 및 속도 증가에 따른 Chip 생산량 증가 등의 요인에 의해 반도체 소모품 산업의 공급 규모가 영향을 받는 특성을 갖고있습니다. 당사의 경영전략 및 경영실적은 이러한 메모리 반도체 소자 업체의 향후 상품 개발 계획 및 경영전략에 따라 영향을 받고 있습니다. 독자적인 개발 계획의 수립 및 판매가격 결정, 원자재 수급 조절 등은 전방시장인 수요자의 개발 및 생산 계획에 밀접하게 연동되므로 당사의 실적 또한 이에 연동되어 결정되는 불확실성과 위험을 내포하고 있습니다. 그러므로 향후 관련 산업 전망 및 이에 따른 수요자인 주요 메모리 반도체 업체의 생산 계획, 그리고 주요 거래업체와의 협력 및 신뢰 관계 구축을 통한 지속적인 거래관계 유지 여부가 당사의 영업 성과에 중대한 영향을 끼칠 수 있을 것으로 판단됩니다. |

반도체 소모품 산업은 소자업체의 주문에 의해서 제작되는 수주산업의 특성이 있으며, 장비에 적용되는 주요 부품들은 전문화된 업체에서 조달하고 있습니다. 이에 따라, 소자업체의 대규모 라인 증설 등의 설비투자 또는 메모리 용량 및 속도 증가에 따른 Chip 생산량 증가 등의 요인에 의해 반도체 소모품 산업의 공급 규모가 영향을 받는 특성을 갖고 있습니다.

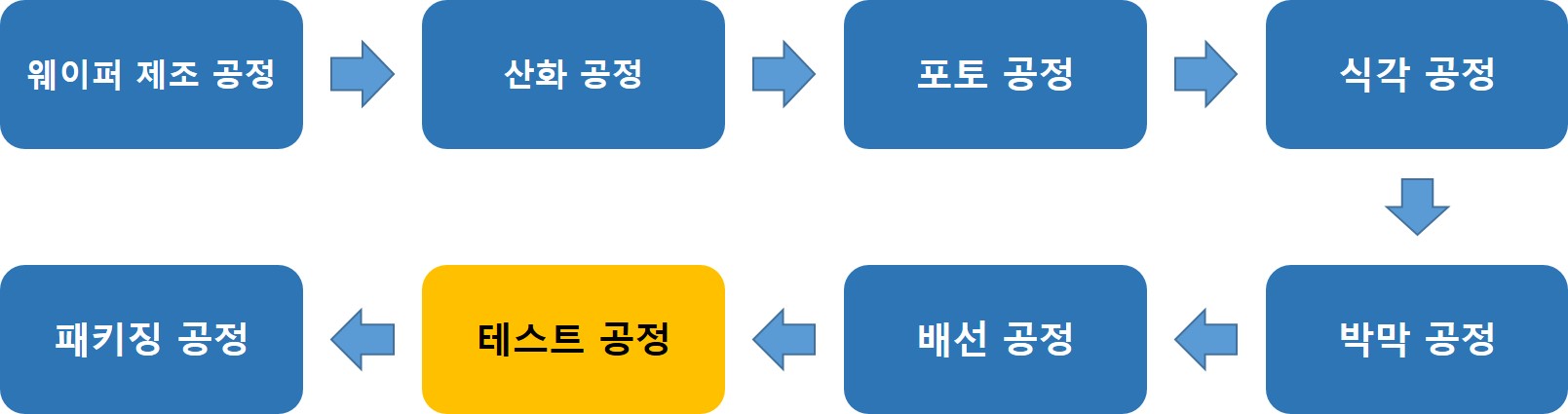

|

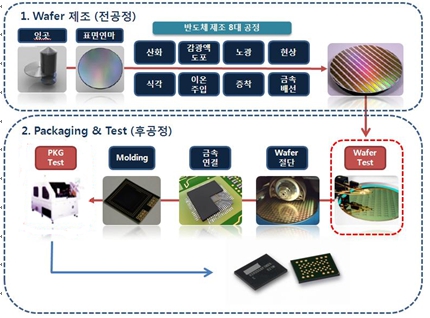

|

반도체 8대 공정 |

당사의 제품은 위의 반도체 8공정 도표 중, 테스트(Test) 공정의 소모품인 프로브카드이며, 해당 제품은 전기적 특성 검사를 통해 칩의 불량을 점검하고, 수율을 향상시켜 원가 절감 및 제품의 연구개발에 도움을 주는 역할을 하고 있습니다. 반도체 밸류체인은 하기 표와 같이 반도체 전공정, 후공정, 소재 ·부품 ·장비 로 구분되며, 세부적으로 수 많은 단계와 기업들이 존재하여, 전방 산업에 영향을 받을 수 있는 산업입니다. 당사는 이 중 반도체 테스트 공정에 사용되는 소모품을 생산하는 산업에 위치하고 있으며, 당사의 주요 목표시장은 전방 산업인 종합 반도체 업체, 팹리스 등입니다.

| [반도체 산업의 기업 유형] |

| 구 분 | 특 징 | |

|---|---|---|

| 반도체 전공정 |

종합 반도체산업 (IDM) |

하나의 기업이 반도체 설계와 제조를 동시에 하는 산업(Integrated Device Manufacturer, IDM)이며, 기업 규모가 크고 대규모 투자가 필요합니다. |

|

설계 전문산업 (Fabless) |

반도체 설계 기능만으로 사업을 영위하는 산업으로서IDM 업체에 비해 상대적으로 소규모 투자로 운영되며, 설계된 반도체 회로도는 반도체 생산을 전문으로 하는 파운드리에서 위탁 생산합니다. | |

| 생산 전문산업 (Foundry) |

제조시설을 구축하여 반도체 제조 만을 전문으로 하는 기업이 있는 산업으로 기업규모와 투자 규모가 대규모이며, Fabless 기업과의 전략적 협력관계가 중요합니다. | |

| 반도체 후공정 |

조립 전문산업 (Packaging) |

가공된 Wafer를 개별 칩으로 절단하여 밀봉하는 사업을 영위하는 산업입니다. |

|

검사 등 (Support) |

반도체 검사를 전문으로 하는 산업으로 가공이 완료된 Wafer, Chip을 검사하여 불량여부를 판단하는 산업입니다. | |

| 소재 부품 장비 |

소재 산업 (Material) |

반도체 제조 공정에 직접적으로 사용되는 재료, 소자를 생산하는데 사용되는 가스와 화학약품, 소자를 조립하여 완성품을 만드는데 사용되는 재료 등을 포함하는 산업이며, Wafer, Photo Resist, Mask, Gas, Chemical 등이 있습니다. |

|

부품 산업 (Parts) |

반도체 제조 시 간접적으로 소모 되는 쿼츠, 실리콘, 세라믹 등의 소재로 만든 반도체 장비의 소모품 산업이며, Ring, Tube, Dome, Plate, Liner 등의 부품이 있습니다. | |

|

제조 장비 산업 (Equipment) |

반도체 생산에 필요한 장비를 개발 하고 생산하는 사업을 영위하는 산업으로 전공정 장비와 후공정 장비를 제조합니다. | |

반도체 산업의 성장에 따라, 반도체 소자는 점점 더 복잡해지고 작아지면서 기능 또한 다양해지고 있으며, 반도체 생산 공정에서의 불량 여부를 판정하기 위한 검사시스템도 제조 기술에 비례하여 빠른 발전이 요구되고 있습니다. 2007년 이전에는 프로브카드에 삽입되는 프로브 핀의 수량이 작아, 바늘모양의 선단부분에 갈고리 형태인 프로브 핀을 접착제로 고정하는 Cantilever 타입으로 제작되어 반도체 검사에 활용되었으나, 웨이퍼 크기가 확대되고 칩은 소형화되면서 수작업 형태의 제품은 생산성이 떨어지는 한계에 봉착한 바 있습니다. 더욱이, 고객사의 생산성 강화 목적으로 웨이퍼 칩의 패드가 여러 열로 구성된 웨이퍼가 발생이 되면서, 이에 프로브 핀 제작에 반도체 식각 방법을 이용한 MEMS 기술을 적용하여, 스프링 기능의 프로브 팁에 Si로 가이드 해주는 Vertical 타입의 카드를 생산하게 되었습니다. 이후 2018년도 이후부터는 반도체 기술력의 상승으로 반도체 칩 패드의 간격이 더 좁아지는 형태의 Wafer가 발생되는 등 지속적으로 최신화된 프로브카드 기술이 요구되고 있습니다.

| [프로브 카드 TYPE별 특성 및 차이] |

| 구 분 | 특성 및 차이 | 비 고 |

|---|---|---|

| Other (Cantilever) |

- 바늘모양의 Probe Pin Type으로 접착제로 고정하여 제작 - 多 Para급 제작이 어렵고 수작업으로 정밀도나 기술적 한계가 있음 |

|

| Vertical |

- Wafer Chip단위의 Pad가 1열이 아닌 多열로 구성된 제품에 사용 - 스프링 기능의 Probe Pin을 사용하여 Pin을 고정해주는 Guide 구조물에 Probe Pin을 삽입하여 제작하는 방식 - Pad에 Scrub발생이 아닌 수직 Contact Concept Type 적용 |

비메모리 |

| MEMS |

- Wafer Chip Pad가 1열인 메모리 제품에 多Para급 제품에 제작 가능 - MEMS 공정으로 여러 Design이 가능하여 요구 Spec에 빠른게 Pin 제작 가능 - 자동화 방식으로 대면적 제품도 정밀하게 제작 가능하며 Repair도 용이함 |

반도체 검사용 프로브카드 시장은 반도체 제조에 사용되는 프로브카드의 종류별로 텅스텐 블레이드형 프로브카드, 에폭시 캔틸레버형 프로브카드, Advanced 프로브카드 시장으로 대별되고 있습니다. 다만, 고집적도의 반도체 검사에 사용할 수 없는 텅스텐 블레이드형 프로브카드와 에폭시 캔틸레버형 프로브카드는 점차 그 수요가 감소하고 있는 추세이며, 버티컬 프로브카드와 MEMS 프로브카드로 세분화 되는 Advanced 프로브카드가 가장 큰 시장을 형성하고 있고 반도체의 고집적화, 저전력화가 가속되며 시장 수요가 증가하고 있는 상황입니다. 즉, 프로브카드는 수요자의 개발 상황 및 생산 일정에 밀접하게 대응할 필요성이 증대되고 있는 상황입니다. 이와 같은 고난도 Advanced 프로브카드 시장에서 당사의 주력 제품인 MEMS 프로브카드가 가장 큰 시장을 형성하고 있습니다.

이와 같이 반도체 생산 소모품 기업은 반도체 생산 소모품을 필요로 하는 반도체기업으로부터 차세대 생산공정의 연구와 더불어 새로운 공정에 필요한 반도체 소모품의 종류, 규격을 사전에 제시받는 등 소모품 생산의 기본방향을 유도 받습니다. 이에 따라 반도체 소모품 기업은 반도체 기업이 제공한 반도체의 개념설계를 바탕으로 새로운 소모품을 설계하여 양산라인에 투입할 수 있는 제품을 생산하게 되는 것입니다. 또한 반도체 생산 소모품 기업은 판매한 소모품에 대해 지속적으로 서비스 및 지원활동을 하게 됩니다. 이렇듯 당사가 영위하고 있는 반도체 생산 소모품 사업은 국내 주요 반도체 대기업 등의 종합 반도체 업체를 주요 매출처로 하는 안정적인 매출구조로 인하여 매출채권의 부실화에 대한 가능성이 낮은 장점이 있는 반면, 이러한 거대한 수요자가 중심이 되는 시장구조에서는 제품 판매 수량 및 가격 등과 관련한 결정권 및 협상력의 많은 부분을 수요자가 갖게 되는 특성을 갖는 것이 일반적입니다.

당사의 경우, 생산되는 반도체 검사용 프로브 카드는 반도체 제조사로 공급하고 있으며 당사가 직접 수주하여 판매하는 형태입니다. 당사는 B2B 형태로 전량 주문 제작 방식으로 수주 받아 공급되고 있으며, 당사의 영업은 영업개발본부의 영업/기획팀에서 담당하고 있습니다. 특히 당사는 해외 시장 진출 시 수반되는 초기 불확실성 리스크를 최소화하고 고객사의 니즈에 적기 대응하기 위해, 현지 에이전트 네트워크를 적극 활용하고 있습니다. 당사의 에이전트는 단순한 영업창구를 넘어 밀착형 A/S까지 전담하는 핵심 파트너로 기능합니다. 당사가 국내에서 정밀 가공된 핵심 구성품을 수출하면, 현지 파트너가 직접 최종 조립하여 고객사에게 공급하며, 양산 과정에서 발생하는 유지보수 소요에 즉각적으로 대응하는 현지 전략을 전개하고 있습니다.

당사의 제품은 반도체 제조사의 생산계획에 의한 주문 생산방식이며 단기 발주형식으로 이루어지고 있으나 거래처와의 상호 긴밀한 협력관계 구축에 따른 사전 개발단계에서 사전 생산량을 예측하고 있으며, 자재확보 및 생산계획 등을 통하여 적절하게 대응하고 있습니다. 당사의 수주현황은 아래와 같습니다.

| [당사 수주현황] |

| (단위: 백만원) |

| 구분 | 2025년 말 | 2026년 2월말 |

| DRAM용 프로브카드 | 5,140 | 4,200 |

| NAND용 프로브카드 | 11,008 | 17,936 |

| 합계 | 16,148 | 22,136 |

| 출처: 당사 제공 |

결론적으로, 당사의 경영전략 및 경영실적은 위와 같은 메모리 반도체 업체의 향후 상품 개발 계획 및 경영전략에 따라 영향을 받고 있음에 따라, 독자적인 개발 계획의 수립 및 판매가격 결정, 원자재 수급 조절 등은 전방시장인 수요자의 개발 및 생산 계획에 밀접하게 연동되고 있습니다. 당사의 실적 또한 이에 연동되어 결정되는 불확실성과 위험을 내포하고 있습니다. 그러므로 향후 관련 산업 전망 및 이에 따른 수요자인 주요 메모리 반도체 업체의 생산 계획, 그리고 주요 거래업체와의 협력 및 신뢰 관계 구축을 통한 지속적인 거래관계 유지 여부가 당사의 영업 성과에 중대한 영향을 끼칠 수 있으므로, 투자자들께서는 투자에 유의하여 주시길 바랍니다.

| 라. 매출처 편중에 따른 위험 당사는 2023년 5월부터 2D MEMS 프로브 카드를 개발, 상용화하여 삼성전자 등의 반도체 업체에 공급하고 있습니다. 당사는 단기 발주 형식으로 생산을 진행하고 있으며, 사전 개발 단계에서 향후 생산량을 예측하고 있습니다. 국내 프로브카드 시장 규모의 경우, 삼성전자와 SK하이닉스의 수요로 결정되며, 양사가 국내 메모리용 프로브카드 시장의 100%를 양분하여 차지하고 있습니다. 비메모리용의 경우 기타 팹리스 업체나 테스트 업체의 수요가 존재하나 그 규모는 미미한 수준입니다. 특히 국내 프로브카드의 경우 양사 중심으로 기술 수준이 상대적으로 낮은 NAND 프로브카드를 중심으로 시장이 형성되어 있으며, DRAM 프로브카드의 경우 국산화를 위한 기술 개발이 진행 중입니다. 당사의 매출 구조는 삼성전자에 대한 매출 의존도가 높으며, 과거 삼성전자향 제품의 품질 이슈가 발생함에 따라 실적이 크게 변동되었던 사례가 존재합니다. 이에 따라 당사는 특정 고객사 의존에 따른 실적 변동 위험에 노출되어 있습니다. 이와 같은 매출 구조 하에서는 주요 거래처의 발주 감소 또는 전방산업의 업황 둔화 시 이를 대체할 안정적인 수익원이 제한될 수 있으며, 전사적인 매출 및 수익성 변동성이 확대될 가능성이 존재합니다. 따라서 투자자께서는 당사의 거래처 편중 구조 및 사업부문별 매출 기반 특성에 따른 실적 변동 가능성을 종합적으로 고려하시어 투자에 임하시기 바랍니다. |

당사는 2023년 5월부터 2D MEMS 프로브 카드를 개발, 상용화하여 삼성전자 등의 반도체 업체에 공급하고 있습니다. 당사는 단기 발주 형식으로 생산을 진행하고 있으며, 사전 개발 단계에서 향후 생산량을 예측하고 있습니다. 국내 프로브카드 시장 규모의 경우, 삼성전자와 SK하이닉스의 수요로 결정되며, 양사가 국내 메모리용 프로브카드 시장의 100%를 양분하여 차지하고 있습니다. 비메모리용의 경우 기타 팹리스 업체나 테스트 업체의 수요가 존재하나 그 규모는 미미한 수준입니다. 특히 국내 프로브카드의 경우 양사 중심으로 기술 수준이 상대적으로 낮은 NAND 프로브카드를 중심으로 시장이 형성되어 있으며, DRAM 프로브카드의 경우 국산화를 위한 기술 개발이 진행 중입니다.

당사의 경우, 제품 설계 문제 등으로 SK하이닉스로는 거래처를 확대하고 있지는 않으며, 2021년부터 삼성전자로 본격적인 납품을 시작하며 물량을 확대하고 있어, 삼성전자의 생산계획과 수주량에 따라 매출 변동성이 큰 모습을 보이고 있습니다. 2025년 기준, 삼성전자 및 삼성전자 중국 법인으로 발생하는 매출 비중은 약 78%로, 삼성전자향 매출 비중이 높은 모습을 보이고 있습니다. 당사의 삼성전자향 매출비중은 2023년 83.48%, 2024년 90.09%, 2025년 78.71%로 지속적으로 높은 수준을 나타내고 있습니다.

| [최근 3개년 삼성전자향 매출액 및 매출비중 추이] |

| (단위: 백만원, %) |

| 구 분 | 2025년 | 2024년 | 2023년 | |||

| 금 액 | 비 율 | 금 액 | 비 율 | 금 액 | 비 율 | |

| 삼성전자 | 19,158 | 78.71% | 20,907 | 90.09% | 26,593 | 83.48% |

| 그 외 | 5,182 | 21.29% | 2,300 | 9.91% | 5,262 | 16.52% |

| 합 계 | 24,340 | 100.00% | 23,207 | 100.00% | 31,855 | 100.00% |

| 출처: 당사 제시 |

실제로 당사 매출을 살펴보면, 2021년도 납품했던 삼성전자 중국법인향 테스트 제품이 사용 중 불량 이슈가 발생하면서 2022년부터 수주가 감소 및 중단되어 매출이 급격하게 감소한 문제가 있었습니다. 이후 품질 문제 개선을 위해 2022년 하반기부터 투자를 통해 제품 제작 방식을 2D로 전환하였고, 2023년 4월부터 퀄 테스트를 완료하고 삼성전자로 납품을 재개하였습니다. 하지만 이후 2024년 2월, 새롭게 적용한 2D 방식의 제품에서도 품질 이슈가 재발하여 수주가 중단되었고, 2025년 7월 퀄테스트를 완료한 뒤 8월부터 납품이 재개되었습니다. 매출 비중의 대부분을 차지하는 고객사로의 수주 감소 및 중단은 당사 실적에 큰 영향을 미쳤고 2회에 걸친 품질 이슈로 당사의 매출액은 지속적으로 감소하는 모습을 보이고 있습니다.

당사는 주요 고객사 납품 과정에서 발생한 품질 이슈를 개선하기 위해, 기술 원천 경쟁력 확보와 공정 최적화를 통한 근본적 재발 방지를 위해 노력하고 있습니다. 이를 위해 당사는 2026년 6월부터 도금 및 표면처리 분야의 세계적인 권위기관인 일본 관동대학교와 협력을 맺어, 핵심 연구 인력을 3개월 마다 파견하여 선진 공법을 전수 받는 교육 시스템을 구축하였습니다. 이와 더불어 당사는 경쟁의 2D 공정 전문가를 영입하였으며, 2D 공정 생산라인의 정밀도와 품질 보증 프로세스를 최적화하고자 합니다. 당사는 이러한 대책을 통해 품질 변동성 리스크를 최소화하여 향후 안정적인 공급 체계를 구축할 전망입니다.

하지만 당사는 과거 품질 문제로 인해 고객사와의 관계가 악화된 것은 아니라고 판단하고 있습니다. 업종 특성 상 제품이 각 고객사의 설비에 이미 최적화 되어있고 혹시 모를 납품 지연 및 불량품 이슈에 대비하여 고객사에서도 3벤더 체제를 유지하고 있다는 점을 고려하여, 향후 삼성전자향 수주 물량은 안정적으로 유지될 것으로 보고 있습니다. 이처럼 고정적인 매출처를 보유하고 있다는 점은 이익의 안정성이라는 긍정적 측면이 있으나, 삼성전자의 실적 변동과 투자계획 등에 따라 당사 매출에 많은 영향을 끼치게 된다는 부정적 측면이 존재합니다. 특히 당사의 매출 중 97% 이상이 프로브카드로 구성되어 있어 그 외 사업부문에서 수익 창출이 불가능하다는 점에서, 당사의 매출 실적에 대한 급격한 변동이 발생할 수 있는 위험이 있습니다.

더불어 당사 프로브카드의 최종수요처가 글로벌 종합반도체 기업이라는 점에서, 전방 시장이 극소수의 대형 업체들로 과점화되어있는 반면, 당사를 포함한 후방 부품 공급사들은 다수 존재하여 수주 경쟁을 벌이는 구조입니다. 이러한 구조적 특성상 당사는 고객사와의 납품 단가 협상, 결제 조건, 납기일 설정 등에 있어 주도권을 확보하기 어려우며 상대적으로 불리한 지위에 놓일 위험이 상존합니다. 반도체 제조사들은 글로벌 경쟁 심화와 반도체 가격 하락기에 대응하기 위해, 협력사들을 대상으로 지속적인 납품단가를 요구하는 경향이 발생할 수 있습니다. 당사는 고부가가치 제품 개발 및 자체 개발한 MEMS 공정을 통해 원가 경쟁력을 확보하며 이에 대응하고 있으나, 전방 고객사의 원가 절감 압박이 당사의 원가 개선 속도를 초과하거나 일방적인 단가 인하 요구가 지속될 경우 당사의 수익성에 부정적인 영향을 끼칠 수 있습니다.

이에 당사는 고객사 편중에 따른 리스크를 낮추기 위해 해외 고객사 확보를 통해 매출처 다변화를 추구하고 있습니다. 당사는 국내에서는 기존 삼성전자향 물량을 확대하면서, 해외로는 대만 및 중국향 DRAM 납품 확대를 추진하고 있습니다.

종합하면, 당사의 매출 구조는 삼성전자에 대한 매출 의존도가 높으며, 과거 삼성전자향 제품의 품질 이슈가 발생함에 따라 실적이 크게 변동되었던 사례가 존재합니다. 이에 따라 당사는 특정 고객사 의존에 따른 실적 변동 위험에 노출되어 있습니다. 이와 같은 매출 구조 하에서는 주요 거래처의 발주 감소 또는 전방산업의 업황 둔화 시 이를 대체할 안정적인 수익원이 제한될 수 있으며, 전사적인 매출 및 수익성 변동성이 확대될 가능성이 존재합니다. 따라서 투자자께서는 당사의 거래처 편중 구조 및 사업부문별 매출 기반 특성에 따른 실적 변동 가능성을 종합적으로 고려하시어 투자에 임하시기 바랍니다.

|

마. 반도체 고객사 및 프로브카드 기술 변화에 상응하지 못할 위험 반도체 산업은 기술 변화 및 발전이 빠르게 일어나고 있으며, 이에 상응하는 프로브카드 기술 변화 및 발전이 요구되고 있습니다. 이러한 이유로 당사 사업의 경우 꾸준한 제품 연구개발이 필요한 산업으로 당사는 전방산업의 기술 개발에 대응 가능한 제품 개발과 적시 공급을 위해 독자적인 기술 개발 및 인력 확보를 위해 노력하고 있습니다. 프로브카드의 경우 반도체 웨이퍼에 직접 물리적으로 미세한 프로브가 접촉해야 하므로 반도체의 종류에 따라 제품이 달라져야 합니다. 이로 인해 제품 산업의 특성이 일반적 반도체 장비처럼 한번 구매하면 지속적으로 사용되는 것이 아니라 반도체의 종류 및 구조에 따라 매번 주문형으로 제작되어야 합니다. 따라서, 당사가 목표로 하는 기술 개발이 예상보다 지연되거나, 빠른 기술 변화에 따라 당사의 연구개발 성과가 기술 변화에 뒤처지게 되는 등 고객사가 원하는 제품 개발에 실패한다면, 향후 당사의 영업 성과가 영향을 받아 목표 실적을 거두지 못할 위험이 존재할 수 있으므로, 투자자들께서는 투자에 유의하여 주시길 바랍니다. |

반도체 산업은 국가 기간산업의 특성을 보이고 있으며, 이에 따라 많은 국가와 시장에 참여하고 있는 다수의 업체가 지속적인 신기술 개발을 통한 경쟁력 확보를 추구하고 있습니다. 또한, 반도체 소자 기술 개발이 급격히 진행됨에 따라 신제품의 교체 주기가 점점 짧아져 적시에 시장에 진입하는 것이 매우 중요합니다. 이런 기술 집약적 산업 특성에 따라 R&D 비중이 타 산업군에 비해 월등히 높으며, 기존 개발 제품의 활용성 및 차세대 제품 개발 등은 반도체 제조업체의 기술 동향을 적기에 파악하고 다음 기술에 대한 준비가 되어 있어야 시장 진입이 가능합니다.

프로브카드의 경우 반도체 웨이퍼에 직접 물리적으로 미세한 프로브가 접촉해야 하므로, 반도체의 종류에 따라 제품이 달라져야 합니다. 이로 인해 제품 산업의 특성이 일반적 반도체 장비처럼 한번 구매하면 지속적으로 사용되는 것이 아니라 반도체의 종류 및 구조에 따라 매번 주문형으로 제작되어야 합니다. 따라서 특정 반도체가 다음 세대로 교체될 경우, 다시 재사용이 불가능한 특징을 갖고 있습니다. 또한, 모든 반도체 회사가 같은 프로브카드를 사용하지 못하고 각 회사의 반도체 제품에 따라 주문형으로 제작되어야 합니다. 사용기간 역시 반도체 제조 회사들 간 기술 경쟁으로 인해 신제품 출시 기간이 단축되면서 짧게는 6개월에서 길게는 2-3년 정도입니다.

최근 반도체 칩의 고집적화 및 미세화가 가속화됨에 따라, 웨이퍼 테스트의 핵심 부품인 프로브카드 역시 수만개의 마이크로 핀을 초미세 피치로 정렬해야하는 고도의 기술력이 요구되고 있습니다. 이 과정에서 핀을 정확한 위치에 단단히 고정하고 물리적 압력 및 열변형으로부터 보호하는 몰딩 기술은, 프로브카드의 내구성과 검사수율을 결정짓는 가장 핵심적인 기술 중 하나입니다. 당사는 이러한 전방 시장의 기술적 요구에 대응하고, 하이엔드 제품군의 경쟁력을 극대화하기 위해서는 이러한 전방 시장의 기술적 요구에 대한 선제적인 연구개발이 필수적입니다.

특히 당사는 기존 주력 제품인 NAND용 프로브카드에서 DRAM 및 HBM용 프로브카드를 개발/양산하기 위한 핵심 기술들을 개발을 위해 노력하고 있습니다. 반도체 칩의 고 집적화로 DRAM 프로브카드는 물리적인 공간이 좁아지면서 더 많은 프로브를 정밀하게 배치하는 것이 핵심 기술이 되어 가고 있습니다. 이를 극복하기 위해 프로브 구조 및 제조 방법, 프로브카드 제조 방법, 본딩 기술 개발 등에 지속적인 투자를 할 예정이며, 이를 통해 해외 선진업체와의 기술 격차를 최소화 할 예정입니다.

당사의 연구개발 계획에도 불구하고, 빠른 주기로 변화하는 산업의 특성에 대응하기 위해서는 지속적인 제품 연구개발이 필요하며, 지속적인 R&D를 통해 차세대 반도체 기술의 전개 방향을 정확하게 예측하고 준비하지 않으면 도태될 수 있습니다. 따라서, 당사가 목표로 하는 기술 개발이 예상보다 지연되거나, 빠른 기술 변화에 따라 당사의 연구개발 성과가 기술 변화에 뒤처지게 되는 등 고객사가 원하는 제품 개발에 실패한다면, 향후 당사의 영업 성과가 영향을 받아 목표 실적을 거두지 못할 위험이 존재할 수 있으므로, 투자자들께서는 투자에 유의하여 주시길 바랍니다.

|

바. 기술 경쟁력 확보 및 지적재산권 관련 위험 최근 반도체 소자의 미세화, 고집적화, 고속화 트렌드에 따라 당사와 같은 프로브카드 업체 또한 지속적인 연구개발이 요구되고 있습니다. 국내 주요 프로브카드 업체들은 축적된 기술 경쟁력을 바탕으로 설계기술과 생산기술의 혁신 및 우수한 품질의 제품 개발을 계속하고 있습니다. 이에 따라 당사는 연구개발비용을 매년 일정 수준 지출함으로써 기술적 우위를 확보하기 위해 많은 노력을 기울이고 있습니다. |

최근 반도체 소자의 미세화, 고집적화, 고속화 트렌드에 따라 당사와 같은 프로브카드 업체 또한 지속적인 연구개발이 요구되고 있습니다. 국내 주요 프로브카드 업체들은 축적된 기술 경쟁력을 바탕으로 설계기술과 생산기술의 혁신 및 우수한 품질의 제품 개발을 계속하고 있습니다. 이에 따라 당사는 연구개발비용을 매년 일정 수준 지출함으로써 기술적 우위를 확보하기 위해 많은 노력을 기울이고 있습니다.

당사의 2023년~2025년 연구개발비용은 3개년 평균 약 5,614백만원 수준으로 발생하였습니다. 이는 매출액 대비 2023년 19.05%, 2024년 21.10%, 2025년 20.80% 수준에 해당됩니다. 당사는 한국산업기술진흥협회 인증 부설연구소를 운영하고 있으며, MEMS 프로브카드 관련 기술을 개발하고 있습니다. 부설연구소에는 박사, 석사 연구원 포함 30명이 근무 중입니다.

| [연구개발 조직] |

| 명칭 | ㈜피엠티 부설연구소 |

| 인증기관 | 한국산업기술진흥협회 |

| 연구분야 | (전기, 전자) MEMS Probe Card 개발 |

| 인원구성 | 박사 1명, 석사 2명, 학사 18명, 전문학사 7명, 기타 2명 (총 30명) |

| [연구개발비용 추이] |

| (단위: 백만원) |

| 구분 | 2025년 | 2024년 | 2023년 | |

|---|---|---|---|---|

| 연구개발비용 계 | 5,263 | 5,140 | 6,440 | |

|

회계 처리 |

판매관리비 | 4,400 | 3,946 | 4,941 |

| 개발비(무형자산) | - | - | - | |

| 정부보조금 사용 | 863 | 1,194 | 1,499 | |

| 연구개발비 / 매출액 비율 [연구개발비용계÷당기매출액×100] |

20.8% | 21.1% | 19.5% | |

| 출처 : 당사 정기보고서 주1: 연구개발비용은 정부보조금을 차감하기 전의 지출총액으로 산정하였습니다. |

| [연구개발 실적] |

| (단위: 백만원) |

| 연구과제 | 연구기간 | 개발 결과 및 기대효과 | 상품화 내용 | ||

|---|---|---|---|---|---|

| 극초소형 기계시스템용 캔틸레버 빔 배열 기구개발 | 05.07.~ 07.03 |

마이크로센서에의 응용 관련 : -극초소형 기계시스템용 캔티레버 빔 배열기구는 마이크로센서의 감지부에 응용될 수 있음-이 기술은 마이크로 자이로스코프, 마이크로 엑셀로미터로 응용될 수 있으며, 향후 국내 전기자동차 보급과 더불어 수요가 있을 것으로 판단됨. 반도체 분야에의 응용 관련 : -비메모리용 Fine Pitch MEMS Probe Card에 응용함. -당사는 2년 동안의 본 과제를 통해 캔티레버 빔 배열구조가 fine(피치가 30마이크로 이하)피치를 갖도록 하여 극초소형 기계시스템 분야에서 광범위하게 상용화 될 수 있도록 하는 켄티레버 배열 구조를 개발함. |

상용화 완료 | ||

| MEMS 기술을 이용한 60 um급 협피치 connector 개발 | 07.11~ 09.10 |

- MEMS Microspring Connector는 구체적으로 메모리 또는 비메모리 웨이퍼 회로의 검사 프로브카드의 내부회로 Connector역할을 해주는 데 응용하고자 함. - 1차적으로 당사 생산중인 반도체 메모리, 비메모리 검사 MEMS 프로브 카드의 핵심부품으로 상용화 - 모바일 극초소형 소자 및 가전제품, 극 초소형 기계시스템 구현에 활용 가능 |

상용화 완료 | ||

| MEMS 공정을 이용한 60 um급 이하 Fine Pitch용 300 mm Probe Card 상용화 개발 | 08.06 ~ 10.05 |

- 본 연구개발은 당사가 각종 개념설계와 공정개발을 거쳐 세계 최초로 다층 세라믹 회로 인쇄기판(Multi Layer Ceramic)상에 MEMS Probe Pin을 본딩을 하지않고 직접 형성시키는300mm MEMS Probe Card를 개발하여 상용화 성공함. - 연구개발 결과는 미국의 폼펙터, 일본의 MJC 와 경쟁할 수 있는 근간을 마련하였으며, 현재 수요처로 부터 인증을 득하고 현재 양산을 진행하고 있음. |

상용화 완료 | ||

| 500MHz 이상 High Speed MEMS Probe Card 및 관련 소재 국산화 | 09.05 ~ 11.04 |

- 칩의 성능 및 신뢰성을 개선하기 위하여 메모리 테스트의 환경이 고주파수대로 이동함에 따라 수요처의 기술 진화에 부응하기 위해 하이스피드 프로브카드를 개발함. - 국외업체에 의존하였던 세라믹 기판이 당사의 연구개발의 재료로 사용함으로 국산화 검증되어 상용화 됨 |

상용화 완료 | ||

| 600MHz 이상 High Speed CIS용 Multi Para Probing System 개발 | 12.11 ~ 13.10 |

- 600 MHz 이상 Test Speed 대응 가능한 고성능 회로 설계 기술을 포함한 CMOS 이미지 센서용 프로브 카드 개발 - 수요처의 생산성 및 효율성을 높이기 위한 64Para 이상 급 CMOS 이미지 센서용 프로브 카드 개발 |

상용화 완료 | ||

| One Touch DRAM용 대용량 MEMS Probe Card 개발 | 14.10 ~ 17.10 |

- DRAM 웨이퍼 테스트를 위해 90,000-100,000 Probe가 생성된 16분기 Probe Card가 요구되는 상황에서, 기존의 회선(선폭100um)으로는 Probe Pin이 형성되는 세라믹 적층기판 제조의 한계가 발생됨. - 따라서 대량의 회선이 구현 가능하고(선폭 20um) 기판의 유전율 측면에서 유리한 Polyimide 적층기술의 응용이 필요함. - 당사는 기 확보된 Polyimide 적층기술을 기반으로 XDT Advanced Probe Card를 개발 완료함. |

개발 완료 | ||

| 전기차 Battery Cooling Fan BLDC 모터 시스템 개발 | 10.11 ~ 12.10 |

|

개발 완료(국책 과제) | ||

| 나노와이어 어레이-isFET를 이용한 전립선질환 진단키트 상용화 | 11.07 ~13.06 |

- 바이오 MEMS의 기술확보 목적 및 시도 - 가정에서 1차적으로 판별하는 저가 보급형 단일 전립선 질환 진단키트 - 3차원 나노와이어와 핵산마커를 이용한 전립선 질환 및 전립선 암 진단을 위한 진단키트 및 진단기 개발 |

개발 완료(국책 과제) | ||

| 스마트홈 및 빌딩구현을 위한 개방형 IoT 서비스 플랫폼 기반의 자율적 상황 판단 액츄에이터 개발 | 14.04 ~17.03 | - 당사 Mechatronic 비즈니스로서 자동차向 BLDC모터 기술에서 파급된 연구개발 사업 및 상용화 모델임. 현재 IoT기반으로 사업모델을 기획하였음- 본 연구개발에서 개발된 각종 기술은 미래 스마트 시티의 컨트롤타워 및 구동 어플리케이션으로 발전될 것임 | 개발 완료(국책 과제) | ||

| 100um 피치급 하이브리드 팬아웃 BGA 프로브 개발 | 15.06 ~18.05 | - 당사는 개발된 각종 기술 및 양산/상용화 기술을 통해 국내외 시장에 경쟁력 있는 제품을 출시함으로 신상품 매출을 높이고, 파급효과로서 일부 획득기술을 기반으로 기존의 MEMS P/Card 매출을 증대 시킬 수 있는 효과를 가져올 수 있을 것으로 예상되며, 특히 기존 상품의 경우 세계 7위에서 3위까지 신장할 수 있는 기술 인프라가 구축될 것으로 판단됨. | 개발 완료(국책 과제) | ||

| 고집적 시스템 반도체를 위한 50um 피치급 일체형(프로브/공간변환기) 버티컬 MEMS 프로브 카드 개발 | 17.07 ~19.12 |

- MEMS를 이용하면 프로브의 길이를 짧게 구현할 수 있어 좋은 전기적 특성을 얻을 수 있음. - 일체형 MEMS 프로브는 Wafer 스케일로 생산 가능해 프로브 개수에 제한이 없음. - 반도체 공정 기반의 일체형 MEMS 프로브는 50 um 이하의 지속적인 피치의 미세화에 효과적으로 대응 가능. |

개발 완료(국책 과제) | ||

| 미세 Pitch TSV 및 FO Package Test를 위한 Probe Card 기술 개발 | 18.04 ~22.12 |

- Low Pin force/Cres Vertical MEMS Probe 제작 공정 개발 - 50um 피치 대응 vertical MEMS Probe 시제 구현 - Polyimide기반 STF구조 설계 및 6층 PI 배선 공정 개발 - 50um Pitch Vertical MEMS Probe 통합 설계 및 조립법 개발 - 50um Pitch vertical MEMS Probe card SI/PI 기반 설계법 개발 |

개발 완료(국책 과제) | ||

| AP 프로브카드용 초정밀 고적층 MLO 기판 개발 | 20.04 ~24.12 | - AP용 비메모리 반도체평가용 150mm급 초정밀 고적층 MLO 기판개발 | 개발 완료(국책 과제) | ||

| 반도체 프로브 카드 및 신뢰성 평가 장비 개발 | 20.12 ~24.05 | - 반도체 프로브 카드 및 신뢰성 평가 장비 개발 | 개발 완료(국책 과제) | ||

| 초고속 통신 기판용 저유전 프리프레그 및 CCL 제조기술 개발 | 21.04 ~24.12 | - 초고속 통신 기판용 저유전 프리프레그 및 CCL 제조기술 개발 | 개발 완료(국책 과제) | ||

| Hybrid CMP 기술 개발을 통한 Fine pitch System LSI Test용 50um pitch급 MLO 기판 개발 | 22.04 ~25.12 | - 50um pitch급 Build-up Layer 공정개발- L/S=8/8 patterning 공정 setup- CMP Only Process를 위한 고선택비 Slurry 제작 및 Polishing 공정 개발 | 개발 완료(국책 과제) | ||

| 3D MEMS 공정을 이용한 WLCSP (Wafer Level Chip Scale Package) Test용 Multi para RF 프로브카드 제작 | 23.06 ~27.06 | - WLCSP (Wafer Level Chip Scale Package) Test 용 멀티 Para RF 프로브 카드 개발- 16 para 급 RF 프로브 카드 개발 | 개발 진행(국책 과제) | ||

| 차량용 반도체 테스트를 위한 고성능 Fine pitch 3D MEMS Coaxial Probe Socket 개발 | 24.08 ~28.07 | - Automotive chip Test용 Socket 개발- Coaxial probe Design, 0.3mm Fine pitch 구현- 70GHz 이상 고속 신호 조건 대응- AEC-Q100 고온조건 규격 준수 (-55°C~150°C)- Long life span, High reliability- 해외 수출 확대 및 국내 소켓 산업 발전 | 개발 진행(국책 과제) |

| 출처 : 당사 정기보고서 주1. 연구개발비용은 정부보조금을 차감하기 전의 지출총액으로 산정하였습니다. |

당사는 주력 사업의 경쟁력 및 전방위적인 애플리케이션 확대를 위해, 정부 주도의 국책 연구 과제를 성실히 수행하고 있습니다. 당사는 2023년부터 차세대 패키징 검사 효율을 극대화하는 Para RF 프로브카드를 개발 중에 있습니다. 당사가 보유중인 3D MEMS 공정 기술을 확보하여, 향후 고주파(RF) 통신 반도체 테스트 시장에서 당사의 제품 체택률을 높이고, 고객사 비용 절감에 기여할 것으로 기대하고 있습니다.이에 더해 당사는 차량용 반도체 전용 고서능 3D MEMS Coaxial Probe Socket을 개발하고 있습니다. 차량용 반도체는 특성상 극한의 온도 변화와 높은 신뢰성이 요구됩니다. 당사는 0.3mm의 초미세 피치와 70GHz 이상의 고속 신호에 대응할 수 있는 소켓 기술을 국산화하여, 향후 자율주행 및 전장용 반도체 테스트 시장으로 진출할 수 있는 강력한 성장 동력을 마련할 계획입니다.

| [주요 연구개발인력 경력 현황] | |

| (기준일 : 2025년 12월 31일) | |

| 구성원 | 근속년수 | 주요 업무 | 주요 경력 | 주요 연구개발 실적 |

| 김태균 | 20년 3개월 | Probe Card 개발 | - 연세대학교 대학원 전기전자공학 박사 - (주)피엠티 연구소장 |

- RF Probe Card 개발 신기술 인증 - RF Probe Card 양산 Qual 진행 - Wafer Level Probe Card 개발 |

| 최일혁 | 20년 8개월 | MEMS 공정 개발 | - 충북대학교 대학원 공업화학 석사 - (주)피엠티 책임연구원 |

- 3D MEMS Etching 공정 Setup (Wet & Dry) - 2D MEMS Pin 공정 개발 - Electroplating Setup (NiB, Cu, Au, Rh) - T2B1 MLC 재생 공정 Setup |

| 박종승 | 11년 6개월 | 기구설계, 해석, 평가 | - 서울과학기술대학교 MSDE학과 석사 - 인텔레인(주) 책임연구원 - (주)피엠티 수석연구원 |

- Probe Card 고온 대응 평탄도 개선 및 열변형 해석 - 2D/3D Pin 및 Short Pin 신규 설계 및 특성 평가 |

| 이강대 | 3년 9개월 | MEMS Application 개발 | - 전주대학교 정보통신공학전공 학사 - 윌테크놀러지(주) 연구원 - (주)피엠티 책임연구원 |

- RF Chip Test용 Probe Card 개발 - 테스트 Jig 및 Fixture 구조 개발 - 국책과제 수행 (산자부 2건, 중기청 4건) |

| 박해성 | 17년 4개월 | Probe Card Logic 회로 설계 | - 성결대학교 정보통신 학사 - (주)피엠티 수석연구원 |

- Probe Card PCB logic design, 해석, 검증 - 제품화 평가, ASIC 평가 |

| 출처: 당사 제공 |

더불어 당사는 정보유출 방지와 후발업체의 시장진입 방지를 위해 핵심기술 중 특허등록을 하게 될 경우 경쟁사에서 모방이 가능한 공정 노하우는 영업비밀로 유지하되, 이외의모든 핵심 기술에 관하여는 특허로 등록하는 기술보호 전략을 실시하고 있습니다. 이러한 전략에 따라 당사는 본 공시서류 제출일 현재 49건의 특허(등록 27건, 출원 22건)를 보유하고 있습니다. 주로 프로브카드 관련 지적재산권으로서 해당 특허들을 기반으로 제품의 상용화를 이루어 왔습니다. 당사는 향후 응용 특허 및 신규 사업 분야에서의 신규 특허 출원을 통해 지적재산권을 더욱 확보해나갈 계획입니다. 당사가 보유한 지적재산권 내역은 다음과 같습니다.

| [특허 현황] |

| 번호 | 내용 | 권리자 | 출원일 | 등록일 | 특허만료일 | 주무관청 |

|---|---|---|---|---|---|---|

| 1 | 프로브 카드의 탄성 기능빔 제조 방법과 그 구조 | 마이크로프랜드 | 06.01.06 | 06.10.18 | 26.01.06 | 특허청 |

| 2 | Method for fabricating probe needle tip of probe card | 마이크로프랜드 | 08.02.04 | 12.04.03 | 28.01.19 | 미국 특허청 |

| 3 | Method for manufacturing probe card needles | 마이크로프랜드 | 08.02.08 | 11.08.23 | 27.06.18 | 미국 특허청 |

| 4 | 프로브 카드의 프로브 니들 구조체와 그 제조 방법 | 마이크로프랜드 | 08.06.10 | 10.08.31 | 28.06.10 | 특허청 |

| 5 | 프로브 카드 및 그 제조방법 | 마이크로프랜드 | 10.07.19 | 11.07.05 | 30.07.19 | 특허청 |

| 6 | 프로브 카드의 다중 캔틸레버 빔 구조체 및 그 제조방법 | 마이크로프랜드 | 10.07.19 | 11.06.03 | 30.07.19 | 특허청 |

| 7 | 프로브 카드 및 그 제조방법 | 마이크로프랜드, 조병호, 조용호 | 10.09.01 | - | 30.09.01 | PCT |

| 8 | 프로브 카드 및 그 제조방법 | 마이크로프랜드, 조병호, 조용호 | 10.09.01 | - | 30.09.01 | PCT |

| 9 | 프로브 카드의 다중 캔틸레버 빔 구조체 및 그 제조방법 | 마이크로프랜드, 조병호, 조용호 | 10.09.01 | - | 30.09.01 | PCT |

| 10 | 스파이럴 스테이터 코어 및 그 제조방법 | 마이크로프랜드 | 12.01.03 | 12.06.13 | 32.01.03 | 특허청 |

| 11 | Chip for separating blood and diagnosis device equipped with the same | 마이크로프랜드 | 12.05.09. | - | 32.05.09 | PCT |

| 12 | 외팔보 구조물을 이용한 반도체소자 테스트 소켓용 컨택터 및 그 제조방법 | 마이크로프랜드 | 13.03.26 | 14.07.10 | 33.03.26 | 특허청 |

| 13 | 외팔보 구조물을 이용한 반도체소자 테스트 소켓용 컨택터 및 그 제조방법 | 마이크로프랜드 | 14.02.04 | 15.04.17 | 34.02.04 | 특허청 |

| 14 | 반도체소자 테스트 소켓용 컨택터 및 그 제조방법 | 마이크로프랜드 | 14.12.03 | 15.07.02 | 34.12.03 | 특허청 |

| 15 | 반도체소자 테스트소켓 | 마이크로프랜드 | 16.04.21 | 17.09.29 | 36.04.21 | 특허청 |

| 16 | 프로브모듈 및 그 제조방법 | 마이크로프랜드 | 16.09.13 | 18.05.02 | 36.09.13 | 특허청 |

| 17 | 반도체소자 테스트소켓 | 마이크로프랜드 | 16.11.30 | - | 36.11.30 | PCT |

| 18 | 짧은 스크럽마크를 위한 프로브 카드의 다중 캔틸레버 빔 구조체 및 그 제조방법 | 마이크로프랜드조병호, 조용호 | 17.06.28 | 18.06.01 | 37.06.28 | 특허청 |

| 19 | 처짐 방지를 위한 보강형 프로브 카드의 다중 캔틸레버 빔 구조체 및 그 제조방법 | 마이크로프랜드조병호, 조용호 | 17.06.28 | 17.10.20 | 37.06.28 | 특허청 |

| 20 | 반도체소자 테스트소켓 | 마이크로프랜드 | 18.05.11 | 18.11.16 | 38.05.11 | 특허청 |

| 21 | 프로브 및 이를 포함하는 프로브 카드 | 마이크로프랜드, 삼성전자 | 18.09.11 | 23.09.18 | 38.09.11 | 특허청 |

| 22 | 반도체소자 테스트소켓(A,미국) | 마이크로프랜드 | 18.10.17 | 22.01.25 | 38.06.21 | 미국 특허청 |

| 23 | 반도체소자 테스트소켓(A,일본) | 마이크로프랜드 | 18.10.18 | 20.11.06 | 38.10.18 | 일본 특허청 |

| 24 | 반도체소자 테스트소켓(B) | 마이크로프랜드 | 18.10.23 | - | 38.10.23 | PCT |

| 25 | 버티컬 멤스 프로브 카드 및 그 제조방법 | 마이크로프랜드 | 18.12.31 | 21.08.06 | 38.12.31 | 특허청 |

| 26 | PROBE AND A PROBE CARD INCLUDING THE SAME (프로브와 이를 포함하는 프로브 카드) (미국) | 마이크로프랜드, 삼성전자 | 19.03.28 | - | 39.07.30 | 미국 특허청 |

| 27 | 프로브 및 이를 포함하는 프로브 카드(중국) | 마이크로프랜드, 삼성전자 | 19.06.03 | - | 39.06.03 | 중국 특허청 |

| 28 | 테스트용 소켓 | 마이크로프랜드,새한마이크로텍,조병호,김학중 | 19.07.03 | 20.07.07 | 39.07.03 | 특허청 |

| 29 | 셀프 얼라인 가이드 플레이트를 이용한 버티컬 멤스 프로브 카드 및 그 제조방법 | 마이크로프랜드 | 19.12.30 | 21.08.06 | 39.12.30 | 특허청 |

| 30 | 셀프 얼라인 가이드 플레이트를 이용한 버티컬 멤스 프로브 카드 및 그 제조방법 | 마이크로프랜드 | 19.12.30 | - | 39.12.30 | PCT |

| 31 | 테스트용 소켓 | 마이크로프랜드,새한마이크로텍,조병호,김학중 | 20.07.02 | - | 40.07.02 | PCT |

| 32 | 반도체소자 테스트소켓 | 마이크로프랜드 | 20.11.05 | 21.12.21 | 38.10.23 | 미국 특허청 |

| 33 | 프로브 카드 및 그것의 동작 방법 | 마이크로프랜드,삼성전자 | 21.02.26 | - | 41.02.26 | 특허청 |

| 34 | 셀프 얼라인 가이드 플레이트를 이용한 버티컬 멤스 프로브 카드 및 그 제조방법 (미국) | 마이크로프랜드 | 21.06.29 | - | 41.06.29 | 미국 특허청 |

| 35 | 다단구조 접촉팁이 형성된 프로브 시트 및 그 제조방법 | 마이크로프랜드, 조용호 | 22.12.02 | 23.07.03 | 42.12.02 | 특허청 |

| 36 | 프로브카드의 지지 어셈블리(Supporting Assembly for Probe card) | 마이크로프랜드, 조용호 | 23.01.04 | 23.07.03 | 43.01.04 | 특허청 |

| 37 | 반도체소자 테스트 소켓 | 마이크로프랜드 | 23.02.13 | - | 43.02.13 | 특허청 |

| 38 | 칩 테스트 소켓 | 주식회사피엠티, 조용호 | 23.12.19 | 24.03.21 | 43.12.19 | 특허청 |

| 39 | 칩 테스트 소켓 | 주식회사피엠티, 조용호 | 23.12.19 | - | 43.12.19 | PCT |

| 40 | 다단구조 접촉팁이 형성된 프로브 시트 및 그 제조방법 | 주식회사피엠티, 조용호 | 23.12.23 | - | 43.12.19 | PCT |

| 41 | 프로브카드의 지지 어셈블리(Supporting Assembly for Probe card) | 주식회사피엠티, 조용호 | 23.12.23 | - | 43.12.19 | PCT |

| 42 | 반도체소자 테스트 소켓 | 주식회사피엠티 | 24.01.09 | - | 44.01.09 | PCT |

| 43 | 다단구조 접촉팁이 형성된 프로브 시트 및 그 제조방법 | 주식회사피엠티, 조용호 | 24.03.27 | 24.12.31 | 43.10.23 | 미국 특허청 |

| 44 | 다단구조 접촉팁이 형성된 프로브 시트 및 그 제조방법 | 주식회사피엠티, 조용호 | 25.01.23 | - | 45.01.23 | 중국 특허청 |

| 45 | 반도체소자 테스트 소켓 (B) | 주식회사피엠티, 조용호 | 25.02.17 | - | 45.02.17 | 특허청 |

| 46 | 다단구조 접촉팁이 형성된 프로브 시트 및 그 제조방법 | 주식회사피엠티, 조용호 | 25.07.01 | - | 43.12.02 | 베트남 특허청 |

| 47 | 프로브카드의 지지 어셈블리 | 주식회사피엠티, 조용호 | 25.07.25 | - | 43.01.04 | 베트남 특허청 |

| 48 | 레이저 리프트 오프를 이용한 3D MLO 기반 공간 변환기 및 그 제조방법 | 주식회사피엠티 | 25.12.31 | - | - | 특허청 |

| 49 | 공간 변환기의 다층 유기 기판에 적용가능한 금속 패턴 형성 방법 | 주식회사피엠티 | 25.12.31 | - | - | 특허청 |

그러나 주요 핵심기술에 대해서는 국내외 특허가 이미 등록되어 있음에도 불구하고 향후 시장의 규모가 확대되고 당사의 시장 점유율이 증가함에 따라 경쟁업체들이 기술 특허를 통해 견제를 강화하는 등 향후 제3자로부터 당사의 지적재산권에 대한 무단 침해, 소송 및 분쟁이 발생할 경우 해당 지적재산권과 관련된 사업 영위에 차질을 빚을 수 있으며, 경과에 따라 우발부채가 재무상태표에 부채로 반영되어 당사의 재무상태에 부정적인 영향을 미치거나 평판 저하에 따라 경영성과에 부정적인 영향을 끼칠 수 있으므로, 투자자들께서는 투자에 유의하여 주시길 바랍니다.

| 사. 기술 제품의 시장규제 최근 반도체 시장 규제의 화두는 크게 전 세계 공급망의 변화에 따른 무역 환경의 변화입니다. 무역 환경 변화는 미중 무역마찰, 일본 수출 규제,우크라이나 전쟁 장기화, 이란 전쟁 등과 같이 강대국들이 패권 장악을 위해 무역을 통제하면서 전 세계 공급망의 차질이 발생하였습니다. 반도체와 같이 국제적 역할 분담이 오랜 기간 유지되어 온 산업 분야에 타격이 불가피한 상황입니다. 당사는 1차적으로 낸드플래시 제품에서 시장의 위치를 공고히 하고 해외 선진 회사들이 독식하고 있는 DRAM 테스트용 프로브카드 시장에 진출하고자 활발한 기술 개발을 실시하였으며, 매출을 실현하기 시작하였습니다. 현재 당사 제품인 프로브카드는 글로벌 무역규제의 대상이 아니지만, 미국의 장비 수출 규제가 점차 확대되는 등 국제 정세의 변화에 따라 향후 규제 대상으로 등록될 수 있으며, 이에 따라 당사의 매출 및 재무상황에 영향을 미칠 수 있으므로, 투자자들께서는 투자에 유의하여 주시길 바랍니다. |

최근 반도체 시장 규제의 화두는 크게 전 세계 공급망의 변화에 따른 무역 환경의 변화입니다. 무역 환경 변화는 미중 무역마찰, 일본 수출 규제, 우크라이나 전쟁 장기화, 이란 전쟁 등과 같이 강대국들이 패권 장악을 위해 무역을 통제하면서 전 세계 공급망의 차질이 발생하였습니다. 반도체와 같이 국제적 역할 분담이 오랜 기간 유지되어 온 산업 분야에 타격이 불가피한 상황입니다.

미국 상무부는 2022년 10월 미국 기업이 18나노미터(nm) 이하 D램과 128단 이상 낸드 플래시, 14나노 이하 시스템 반도체를 생산하는 중국 업체에 장비 수출을 금지하는 조치를 발표하였고, 이후 AI칩 및 HBM 등 차세대 반도체 분야로 규제 범위를 지속적으로 확대하고 있습니다. 이에 네덜란드도 2025년 4월부터 반도체 장비 수출 규제를 강화하는 등 주요 수출국들 역시 미국 기조에 동참하며 반도체 관련 국제 정세의 불확실성은 그 어느 때보다 높은 상황입니다. 이러한 지정학적 리스크의 상시화로 인해 글로벌 반도체 설비투자의 변동성이 확대되고 있습니다.

2023년 2월 28일 미국 상무부에서 발표한 반도체지원법(Chips and Science ACT) 보조급 심사 기준에 따르면 미국에서 보조금 1억 5,000만 달러 이상을 받은 기업의 경우 초과수익 환수, 중국 투자 금지, 생산시설 접근권 권한 허용 등의 내용을 발표하였습니다. 국내 주요 반도체 업체인 삼성전자와 SK하이닉스의 경우, 2023년말부터 미국 정부로부터 '검증된 최종 사용자(VEU)'의 지위를 최종적으로 취득하여 중국 내 생산시설에 대한 필수장비 반입은 허용된 상황입니다. 하지만 추후 미중 갈등 심화에 따라 중국 현지 팹의 증설 및 공정 전환 등에 지정학적 제약이 발생할 가능성을 배제할 수 없습니다.

그럼에도 불구하고 프로브카드는 아직 포토리소그래피용 EUV 공정 장비, 식각용 Etcher 등과 같은 반도체 전공정 장비처럼 무역 규제 품목에 포함되지 않은 반도체 생산 소모품이며, 국내기업뿐만 아니라 다양한 글로벌 기업들로 매출처를 다양화 하며,판로를 확대할 수 있는 잠재력을 보유한 품목입니다. 또한, 프로브카드는 제조된 반도체를 wafer 상태에서 양, 불량품을 선별하기 위해 진행하는 wafer 테스트 시스템의한 구성품으로 프로브카드는 반도체의 종류가 변경될 때마다 제품이 변경되어야 하므로, 반도체의 성능이 고도화될 수록 요구되는 프로브카드의 성능 또한 다양화 되며지속적으로 시장은 확대될 것으로 전망되고 있습니다.

나아가, 프로브카드는 상대적으로 기술적 난이도가 전공정 장비보다 낮아 자국 기업들로부터 공급받으려는 성향이 뚜렷하게 나타나고 있습니다. 또한, 국내 시장도 2019년 일본 무역 규제 이후 불화수소, 포토레지스트, 폴리이미드의 국산화가 이루어지면서 정부 및 삼성전자, SK하이닉스 등과 같은 반도체 업체에서 관련 소재, 부품 및 장비 산업 육성에 지속적 투자가 증가하고 있고, 국내 관련 업체들의 기술 개발을 통해 해외 선진 회사들과 경쟁할 수 있는 시장 환경을 조성하고 있습니다.

이러한 시장 환경은 B2B 사업 특성상 고객과의 관계가 필수적인 국내 프로브카드 업체들에게는 해외 선진 회사들과 경쟁할 수 있는 좋은 기회 요인입니다. 당사는 1차적으로 낸드플래시 제품에서 시장의 위치를 공고히 하고 해외 선진 회사들이 독식하고 있는 DRAM 테스트용 프로브카드 시장에 진출하고자 활발한 기술 개발을 실시하였으며, 매출을 실현하기 시작하였습니다. 현재 당사 제품인 프로브카드는 글로벌 무역규제의 대상이 아니지만, 미국의 장비 수출 규제가 점차 확대되는 등 국제 정세의 변화에 따라 향후 규제 대상으로 등록될 수 있으며, 이에 따라 당사의 매출 및 재무상황에 영향을 미칠 수 있으므로, 투자자들께서는 투자에 유의하여 주시길 바랍니다.

| 아. 시장 내 경쟁 심화 가능성 프로브카드 제품의 특성상 기술적인 진입장벽으로 인하여 신규 업체의 시장 진입이 매우까다롭고 어려운 시장입니다. 기존 시장을 선도하고 있는 주 거래업체들이 과점을 하고 있는 형태로 경쟁구도가 형성되어 있습니다. 기 업체들의 신규 제품 품질과 New Tech 수준에 따라 매출 차이가 많이 발생하고 있으며, 기술 선도 업체의 기술력에 뒤처지지 않도록 치열한 기술 개발이 요구되고 있습니다. 앞으로도 시장의 주요 프로브카드 제조사가 전방 고객사에 제품을 공급하게 될 것으로 예상됩니다. 나아가, 프로브카드 NAND 제품은 고객사에서 오랫동안 공급업체와 거래하면서 반도체 Tech의 발전 속도에 맞춰 기술력 확보와 지속적인 투자 능력이 뒷받침 되어야만 합니다. 신규 업체 진입 시, 기존 기술력을 갖추고 있는 회사면 가능하나 초기 투자비용이 매우 높습니다. 또한 제품의 기술적 난이도가 높아 Qualification 받기가 쉽지 않고 검증 시간이오래 걸려 투자에 대한 Risk가 존재합니다. 당사는 반도체 프로브카드 시장에서 당사의 국내외 점유율이 증가할 것으로 예상되지만,향후 품질, 기능, 가격 등의 측면에서 당사 제품 대비 우월한 경쟁회사 제품이 출시되거나, 경쟁사 간 가격경쟁이 발생 할 경우 당사 제품에 대한 수요가 감소함으로써 향후 당사의 성장성 및 수익성에 위험요소로 작용할 수 있습니다. 이에 따라 투자자분들께서는 투자에 유의하여주시길 바랍니다. |

프로브카드 제품의 특성상 기술적인 진입장벽으로 인하여 신규 업체의 시장 진입이 매우 까다롭고 어려운 시장입니다. 기존 시장을 선도하고 있는 주 거래업체들이 과점을 하고 있는 형태로 경쟁구도가 형성되어 있습니다. 기 업체들의 신규 제품 품질과 New Tech 수준에 따라 매출 차이가 많이 발생하고 있으며, 기술 선도 업체의 기술력에 뒤처지지 않도록 치열한 기술 개발이 요구되고 있습니다. 앞으로도 시장의 주요 프로브카드 제조사가 전방 고객사에 제품을 공급하게 될 것으로 예상됩니다.

또한, 낸드플래시용 프로브카드 제품은 고객사에서 오랫동안 공급업체와 거래하면서반도체 Tech의 발전 속도에 맞춰 기술력 확보와 지속적인 투자 능력이 뒷받침 되어야만 합니다. 삼성전자 및 SK하이닉스의 경우, 장기적인 면에서 낸드플래시용 프로브카드 발주금액을 고려하여 공급업체 3개사를 협력사로 상생하는 것을 기본방침으로 정하고 있으며, 삼성전자의 경우 현재까지 당사를 포함한 3개사가 대응하고 있는 상황입니다. 기존 업체가 중대한 문제로 퇴출되지 않는 한 추가로 신규 업체가 진입하기는 어려운 상황이며, 향후 현 3개사로대응이 부족하여 추가로 신규 업체 진입 시, 기존 기술력을 갖추고 있는 회사면 가능하나 초기 투자비용이 매우 높습니다. 또한 제품의 기술적 난이도가 높아 Qualification 받기가 쉽지 않고 검증 시간이 오래 걸려 투자에 대한 Risk가 존재합니다.

반도체용 프로브카드 제조업체로는 대표적으로 FormFactor, Micronics Japan(MJC), Japan Electronic Materials(JEM), 코리아인스트루먼트, 티에스이 등 10여개 업체가 경쟁관계를 형성하고 있으며, 당사는 미국 및 일본 회사 대비 시장의 후발주자입니다.

| [Top 10 프로브 카드 제조사 현황] |

| (단위 : 백만불) |

| 회사명 | 국가 | 2024년 매출액 |

|---|---|---|

| FormFactor | 미국 | 627.5 |

| Technoprobe | 유럽 | 410.9 |

| Micronics Japan | 일본 | 349.5 |

| MPI Corporation | 일본 | 195.0 |

| JEM | 대만 | 124.2 |

| MaxOne Semiconductor | 중국 | 86.1 |

| 코리아인스트루먼트 | 한국 | 69.8 |

| TSE | 한국 | 56.5 |

| STAr Technologies | 대만 | 53.1 |

| Nidec SV TCL | 싱가포르 | 51.2 |

| 상위 10사 소계 | 2,023.8(80%) | |

| 출처: YOLE Intelligence |

| [국내 프로브카드 경쟁사 주요 재무현황] |

| (단위 : 백만원) |

| 구분 | 당사 (피엠티) | 티에스이 | 마이크로투나노 | 코리아인스트루먼트 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2025년 | 2024년 | 2023년 | 2025년 | 2024년 | 2023년 | 2025년 | 2024년 | 2023년 | 2024년 | 2023년 | |

| 설립일 | 2004-05-12 | 1995-08-31 | 2000-08-28 | 1996-05-27 | |||||||

| 매출액 | 25,288 | 24,393 | 33,042 | 428,901 | 348,053 | 249,148 | 22,228 | 10,151 | 9,370 | 20,064 | 86,881 |