|

|

대표이사등의 확인서_260407 |

사 업 보 고 서

(제 25 기)

| 사업연도 | 2025년 01월 01일 | 부터 |

| 2025년 12월 31일 | 까지 |

| 금융위원회 | |

| 한국거래소 귀중 | 2026 년 4 월 7 일 |

| 제출대상법인 유형 : | 주권상장법인 |

| 면제사유발생 : | 해당사항 없음 |

| 회 사 명 : | (주)스코넥엔터테인먼트 |

| 대 표 이 사 : | 박원철, 아오키 에이지 |

| 본 점 소 재 지 : | 서울특별시 강남구 논현로68길 14 (역삼동) |

| (전 화) 02-458-3742 | |

| (홈페이지) http://skonec.com | |

| 작 성 책 임 자 : | (직 책) 부 사 장 (성 명) 김 준 식 |

| (전 화) 02-458-3742 | |

【 대표이사 등의 확인 】

|

|

|

대표이사등의 확인서_260407 |

I. 회사의 개요

1. 회사의 개요

가. 연결대상 종속회사 개황

연결대상 종속회사 현황(요약)

| (단위 : 사) |

| 구분 | 연결대상회사수 | 주요 종속회사수 |

|||

|---|---|---|---|---|---|

| 기초 | 증가 | 감소 | 기말 | ||

| 상장 | - | - | - | - | - |

| 비상장 | 2 | 2 | 1 | 3 | - |

| 합계 | 2 | 2 | 1 | 3 | - |

| ※상세 현황은 '상세표-1. 연결대상 종속회사 현황(상세)' 참조 |

1. 연결대상회사의 변동내용

| 구 분 | 자회사 | 사 유 |

|---|---|---|

| 신규 연결 |

(주)이노코어 (前 스코넥레저개발) |

법인설립 |

| 프라임어반(주) | 법인설립 | |

| 연결 제외 |

SKONEC ENTERTAINMENT USA, INC | 법인청산 |

| - | - |

나. 회사의 법적, 상업적 명칭

당사의 명칭은 "주식회사 스코넥엔터테인먼트"이며, 영문으로는 "SKONEC ENTERTAINMENT Co., Ltd."(약호 SKONEC)라 표기합니다.

다. 설립일자 및 존속기간

당사는 2002년 4월 16일 "주식회사 스코넥엔터테인먼트"로 설립되었습니다.

라. 본사의 주소, 전화번호, 홈페이지 주소

| 구분 | 내용 |

| 주소 | 서울특별시 강남구 논현로68길 14 (역삼동) |

| 전화번호 | (+82) 02-458-3742 |

| 홈페이지 주소 | http://www.skonec.com |

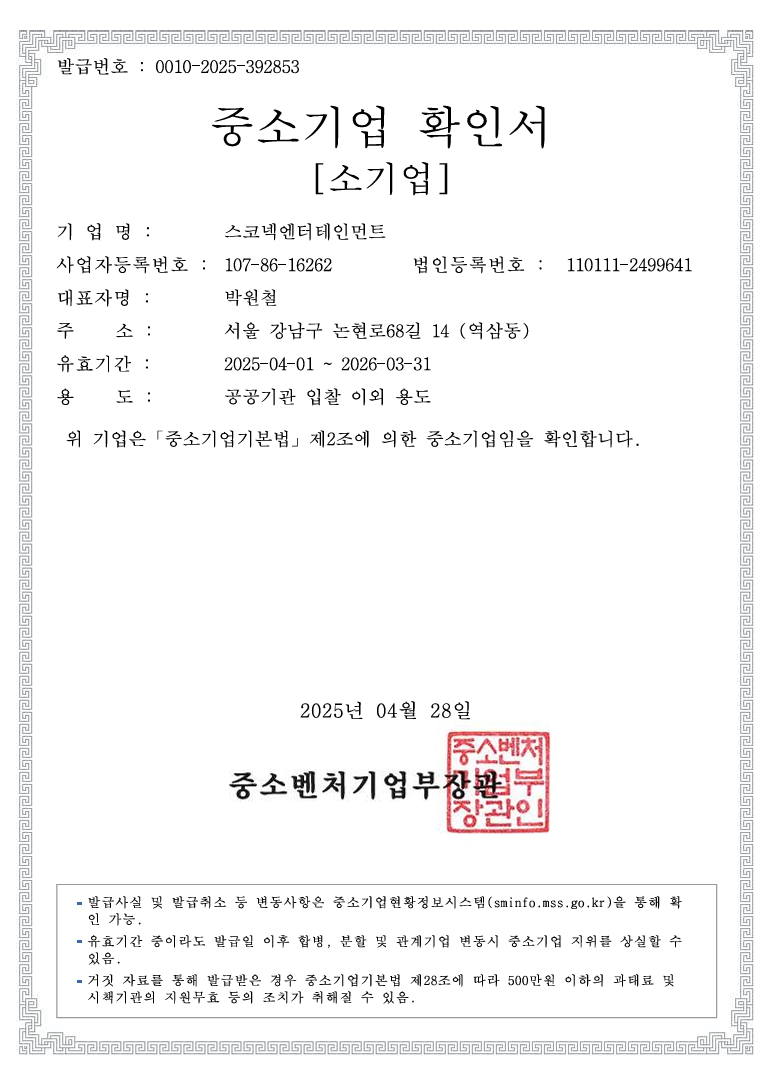

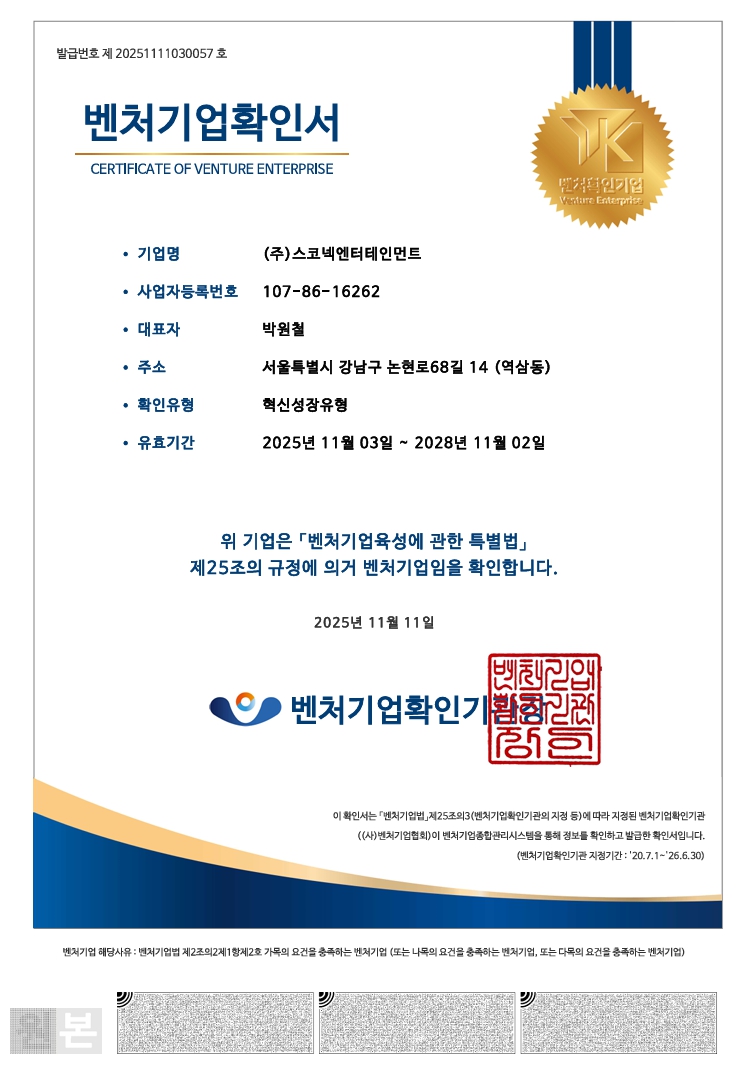

마. 중소기업 등 해당 여부

| 중소기업 해당 여부 | 해당 | |

| 벤처기업 해당 여부 | 해당 | |

| 중견기업 해당 여부 | 미해당 | |

|

|

중소기업확인서 |

|

|

벤처기업확인서 |

바. 주요 사업의 내용

주식회사 스코넥엔터테인먼트(이하 "당사")는 '메타버스 XR 게임 사업', 'XR 교육ㆍ훈련 사업', '메타버스 미래 사업', '면세 쇼핑 중개 사업', '부동산업'을 영위하고 있습니다.

기타 자세한 사항은 동 공시서류의 "Ⅱ. 사업의 내용"을 참조하시기 바랍니다.

사. 신용평가에 관한 사항

| 평가일 | 신용평가전문기관명 | 신용등급 | 신용등급유효기간 |

| 2025년 4월 24일 | 나이스평가정보(주) | B+ | 2026년 4월 23일 |

아. 상법 제290조에 따른 변태 설립 사항

당사는 보고서 제출일 현재 해당사항이 없습니다.

자. 회사의 주권상장(또는 등록ㆍ지정) 및 특례상장에 관한 사항

| 주권상장 (또는 등록ㆍ지정)현황 |

주권상장 (또는 등록ㆍ지정)일자 |

특례상장 유형 |

|---|---|---|

| 코스닥시장 상장 | 2022년 02월 04일 | 기술성장기업의 코스닥시장 상장 |

2. 회사의 연혁

가. 회사의 본점소재지 및 변경

당사의 본점은 서울특별시 강남구 논현로68길 14에 위치해 있으며, 변경사항은 아래와 같습니다.

| 일 자 | 내 용 | 비 고 |

| 2002.04.16 | 서울 영등포구 여의도동 26-5 대오빌딩 5층 501호 | 설립 |

| 2002.07.09 | 서울 서초구 서초동 1425-10 효천빌딩 605호 | 이전 |

| 2003.10.02 | 서울 광진구 구의동 546-4 테크노마트21 사무동 36동 12호 | 이전 |

| 2006.02.03 | 서울 광진구 구의동 546-4 테크노마트21 사무동 35층 | 이전 |

| 2007.04.02 | 서울 광진구 구의동 219-5 동서울빌딩 | 이전 |

| 2015.10.08 | 서울 강남구 선릉로 577, 9층 | 이전 |

| 2025.08.22 | 서울 강남구 논현로68길 14 | 이전 |

나. 경영진 및 감사의 중요한 변동

| 변동일자 | 주총종류 | 선임 | 임기만료 또는 해임 |

|

|---|---|---|---|---|

| 신규 | 재선임 | |||

| 2023.03.30 | 정기주총 | - | 사내이사 황대실 사내이사 최정환 사내이사 김성근 감사 김영무 |

- |

| 2023.06.08 | - | - | - | 사내이사 박강식 임기만료 기타비상무이사 이재윤 임기만료 |

| 2024.03.28 | 정기주총 | 기타비상무이사 홍철운 | 사외이사 서동일 | 기타비상무이사 김강민 퇴임 |

| 2025.03.28 | 정기주총 | 사내이사 박원철 사내이사 권소원 사내이사 조우진 사외이사 유병철 기타비상무이사 이수형 감사 문용식 |

- | 사내이사 황대실 퇴임 사내이사 김성근 퇴임 사내이사 최정환 퇴임 사외이사 서동일 퇴임 기타비상무이사 홍철운 퇴임 감사 김영무 퇴임 |

| 2025.06.05 | 임시주총 | 사내이사 문정호 사외이사 곽상욱 |

- | - |

| 2025.08.31 | - | - | - | 사내이사 문정호 퇴임 기타비상무이사 이수형 퇴임 |

| 2025.12.15 | 임시주총 | 사내이사 아오키에이지 사내이사 김정아 사외이사 김상수 |

- | 사외이사 곽상욱 퇴임 |

다. 최대주주의 변동

당사의 전 최대주주인 황대실은 2025년 3월 26일 보유주식 4,021,528주 중 3,000,000주를 주식회사 글로메타(前 유니콥 주식회사)와 해피트리파트너스투자조합1호에게 각각 1,600,000주와 1,400,000주 양도함으로써 현재 당사의 최대주주는 주식회사 글로메타입니다.

라. 상호의 변경

당사는 보고서 제출일 현재 해당사항이 없습니다.

마. 회사가 화의, 회사정리절차 그 밖에 이에 준하는 절차를 밟은 적이 있거나 현재 진행중인 경우 그 내용과 결과

당사는 보고서 제출일 현재 해당사항이 없습니다.

바. 회사가 합병등을 한 경우 그 내용

당사는 보고서 제출일 현재 해당사항이 없습니다.

사. 회사의 업종 또는 주된 사업의 변화

당사는 보고서 제출일 현재 사업 다각화 및 매출 증대를 목적으로 면세 쇼핑 중개 사업, 부동산업을 신규 사업으로 추가하여 영위하고 있습니다. 신규 사업에 대한 보다 자세한 사항은 'II. 사업의 내용 - 2. 주요 제품 및 서비스'를 참조하시기 바랍니다.

아. 그 밖에 경영활동과 관련된 중요한 사항의 발생내용

| 일 자 | 주 요 사 항 |

| 2002. 04 | ㈜스코넥엔터테인먼트 법인 설립 |

| 2002. 06 |

Multi-Platform용 Game '사이바리아2' 개발계약체결(SUCCESS) ※한국최초 SEGANaomiBoard, PS2, Xbox, Dreamcast 동시개발 |

| 2002. 08 | PS2 게임S/W개발계약체결(SONY) |

| 2002. 10 | PS2용 '사이바리아' 국내 발매 |

| 2003. 09 | 벤처기업확인(신기술기업, 중소기업청) |

| 2003. 10 | Arcade용 '사이바리아2' 일본발매(NaomiBoard/TAITO) |

| 2003. 12 | 휴대용게임기 PSP 기술개발계약체결(SCEK) |

| 2004. 04 | Xbox 개발계약체결(Microsoft) |

| 2004. 09 | Arcade용 TypeXBoard용 게임개발을 위한 해외개발사지정(TAITO) |

| 2004. 12 | PS2용, Xbox용 '사이바리아2' 일본/유럽발매 |

| 2005. 02 | '사이바리아2' 정보통신부 2005년 2월 신소프트웨어상품 대상 수상 |

| 2005. 11 | 기술혁신기업(INNO-BIZ) 확인(중소기업청) |

| 2005. 12 | '호무라(HOMURA)' 2005대한민국게임대상 아케이드부문 우수상 수상 |

| 2006. 02 | Arcade용 '식신의성3' 일본발매(TAITO) |

| 2006. 08 | NDS용 '다이노킹배틀(공룡왕)' 일본발매(TAITO) |

| 2006. 11 | 국내최초 日本NINTENDO사와 Wii기술개발계약체결(NDA) |

| 2007. 03 | NDS용 '난프레10000문' 일본발매(SUCCESS) |

| 2007. 05 | NDS용게임 국내퍼블리싱 계약체결(日本NINTENDO본사) |

| 2007. 07 | NDS용 'DS추억의동화티치RO퍼즐', '머리가좋아지는스도쿠10000문' 국내발매 |

| 2007. 09 | NDS용 '픽토이미지DS' 일본발매(SEGA) |

| 2007. 10 | NDS용 '세계의장기' 일본발매(SUCCESS) |

| 2007. 12 | NDS용 '게키카라난프레2500문' 일본발매(SUCCESS) |

| 2008. 10 | NDS용 'DS비타민위대한밥상_말하는!건강요리길잡이' 국내발매(日本NINTENDO본사2nd) NDS용 '토네이도' 북미/유럽발매(IGNITION) |

| 2008. 11 | NDS용 '하루10분약점극복+200토익DS' 국내발매(NOK유통협약) |

| 2009. 04 | iNavi용 '하루10분차안에서토익게임팩' 국내발매 NDS용 '마법천자문DS' 국내발매(日本NINTENDO본사2nd) |

| 2009. 07 | KTSoIP스타일폰 '식단조리법콘텐츠' 서비스개발 |

| 2009. 10 | NDS용 '겨울연가DS' 일본발매(D3퍼블리셔) |

| 2009. 12 | 2009 대한민국 게임대상 '마법천자문DS' 기능성게임 대상수상(문화체육관광부장관상) |

| 2010. 04 | DSi 웨어용 '전국민개념탑재프로젝트눈치백단.DS' 국내발매 |

| 2010. 10 | DSi 웨어용 '뉴에이스터치!영한/한영사전' 국내발매(日本NINTENDO본사2nd) |

| 2011. 01 | NDS용 '마법천자문DS2' 국내발매(日本NINTENDO본사2nd) |

| 2011. 11 | Arcade용 '오퍼레이션고스트' 북미/유럽발매(SEGA) |

| 2012. 10 | SONY HMD 활용 VR 헤드트래킹 기술개발 'HMD용 헤드트래킹바' 특허등록 |

| 2013. 04 | Wii용 '케이팝댄스페스티벌' 국내발매(국내최초Wii용GAMESOFTWARE) |

| 2013. 11 | 케이팝 댄스페스티벌 2013 대한민국 게임대상 우수상 및 인기게임상 수상(문화체육부장관상) |

| 2015. 05 | LG 360 VR HMD VR Launchr 개발(LG전자) |

| 2015. 10 | 의료용VR Befeariss시즌1 연설공포, 고소공포치료콘텐츠 개발서비스(삼성전자, 강남세브란스병원) |

| 2015. 11 | 세계 최초VR게임 상용화 삼성GearVR용 '모탈블리츠VR' 상용서비스 |

| 2016. 06 | 의료용VR Befeariss 시즌2 치료콘텐츠 개발서비스(삼성전자, 강남세브란스병원) |

| 2016. 10 | SONY PSVR, VIVE, Oculus용 모탈블리츠 개발, PSVR 출시 데모디스크 수록 |

| 2016. 12 | 모탈블리츠 2016년K-ICT 디지털콘텐츠대상 수상(미래창조과학부장관상) 모탈블리츠 PSVR 2016 대한민국 게임대상 차세대게임콘텐츠상 수상(문화체육부장관상) |

| 2017. 03 | 모탈블리츠 포 워킹어트랙션 한국, 중국, 일본 판매 |

| 2017. 04 | 모탈블리츠 상용화버전 출시, 북미PSVR다운로드1위 |

| 2017. 05 | 모탈블리츠 일본 PSVR 다운로드1위 |

| 2017. 06 | 모탈블리츠 유럽 PSVR 다운로드1위 |

| 2017. 10 | 2017 Korea Sale Festa VR 쇼핑몰 콘텐츠 개발 |

| 2017. 11 | 모탈블리츠 PSVR 2017 대한민국 게임대상 캐릭터상 수상 모탈블리츠 PSVR 2017 4차 이달의 우수게임상 수상(문화체육부장관상) |

| 2017. 12 | Operation Black Wolf 워킹어트랙션 3인용 실감형 체험 콘텐츠 개발 이비인후과 내시경수술훈련 및 정형외과 고관절치환술 훈련AR/VR시뮬레이터개발(의료VR) |

| 2018. 01 | 2018년 중국 VR/AR산업 생태정상회 최고VR테마파크어트랙션상 수상 |

| 2018. 10 | VR방탈출 콘텐츠 상용서비스(한국, 일본, 중국 등) |

| 2018. 11 | 비트세이버VR 아케이드게임 한국, 중국, 홍콩, 마카오, 인도네시아 등 판매 중국 자회사 SKONEC(CN) CO., LTD. 설립 |

| 2018. 12 |

워킹어트랙션시스템을 활용한 재난안전 화학사고대응 가상현실시스템 개발 (화학물질안전원, 환경산업기술원) |

| 2019. 02 | 버추얼유튜버(초이) 라이브방송 |

| 2019. 06 | 서울식물원 체험형 VR콘텐츠 개발 |

| 2019. 08 | 돈의문 디지털복원 프로젝트 AR. VR콘텐츠 개발 |

| 2019. 11 | 미국 자회사 SKONEC ENTERTAINMENT USA, INC. 설립 국내 자회사 ㈜스코넥엑스알 설립 |

| 2019. 12 | 순천시 지역거점화 '청춘창고VR스퀘어' 체험존 및 지역관광콘텐츠 개발 |

| 2020. 02 | 2019 인천VR/AR제작거점센터 구축 |

| 2020. 06 | 한국콘텐츠진흥원 주관 공공향유형 문화자원 실감형 콘텐츠 개발 |

| 2020. 10 | SONY PSVR FPS 온라인 게임(모탈블리츠 컴뱃아레나) 출시 (한국, 미국, 유럽, 아시아) |

| 2020. 11 | 친환경 기술진흥 및 녹색소비 확산 기여로 환경부장관상 수상 |

| 2020. 12 | 국가직무능력표준(NCS)을 활용한 직무중심 도입 및 실천공로 고용노동부장관상 수상 환경보전 및 화학안전정책 발전 기여로 환경부장관상 수상 |

| 2021. 04 | 디지털트윈 기반 대공간 재난 대응 훈련시스템 표준개발 공동연구개발 협약 체결 |

| 2021. 08 | 2021 상반기 코리아 메타버스 어워드 기업부문 과학기술정보통신부장관상 수상 |

| 2021. 10 | 과학기술정보통신부 이달의 디지털 뉴딜 우수사례 선정 |

| 2021. 12 | 산업통상자원부 가상증강현실 산업발전 유공자 포상 |

| 2022. 02 | 한국거래소 코스닥시장 상장 |

| 2022. 05 | XR 제품ㆍ서비스 제작ㆍ개선 지원사업 협약체결(서울산업진흥원) |

| 2022. 08 | 2022 국제소방안전박람회 참가(XR 소방훈련 시스템) |

| 2022. 09 | 2022 방위산업전 참가(대공간 XR 하이브리드형 모션 시뮬레이터 및 패트리어트 VR 훈련 시뮬레이터) |

| 2022. 09 | 아트 메타버스 서비스 '에디션(eddy:sean)' 공동개발 계약 체결 (프린트베이커리) |

| 2022. 10 | 2022 국제치안산업대전 참가(실감형 VR 경찰 훈련 프로그램 'POLICE ONE' 공개) |

| 2022. 12 | FPS VR게임 Strike Rush 공동개발 계약 체결(메타(Meta) |

| 2023. 01 | (사)한국디지털컨버전스협회(KODICA) 가입 |

| 2023. 01 | 아트 메타버스 서비스 '에디션(eddy:sean)' 오픈베타서비스 개시 |

| 2023. 04 | (사)한국산업기술진흥협회(KOITA) 가입 |

| 2023. 12 | 2023 메타버스 얼라이언스 성과공유회 과학기술정보통신부 장관상 수상 |

| 2024. 02 | '가상현실(VR) 재난대응 훈련시스템' 미국 전기전자공학자협회 표준(IEEE P2888.4) 등재 |

| 2024. 02 | 메타(Meta)로부터 개발비 일부를 지원받는 MR게임 MR TRAVELER 개발 계약 체결 |

| 2024. 04 | FPS VR게임 Strike Rush 출시 |

| 2024. 07 | 치안 분야 실감형 VR 훈련체계 경찰청 혁신제품 지정 |

| 2024. 10 | 방탈출 VR게임 Another Door: Escape Room 출시 |

| 2024. 11 | 2024 디지털 이노베이션 대상 수상(한국일보 주최, 과학기술정보통신부 후원) |

| 2025. 07 | 심리 서스펜스 장르 PC 게임 WHO'S AT THE DOOR 출시 |

3. 자본금 변동사항

자본금 변동추이

| (단위 : 원, 주) |

| 종류 | 구분 | 당기말 (2025년말) |

제24기 (2024년말) |

제23기 (2023년말) |

|---|---|---|---|---|

| 보통주 | 발행주식총수 | 21,630,335 | 12,554,474 | 12,554,474 |

| 액면금액 | 500 | 500 | 500 | |

| 자본금 | 10,815,167,500 | 6,277,237,000 | 6,277,237,000 | |

| 우선주 | 발행주식총수 | - | - | - |

| 액면금액 | - | - | - | |

| 자본금 | - | - | - | |

| 기타 | 발행주식총수 | - | - | - |

| 액면금액 | - | - | - | |

| 자본금 | - | - | - | |

| 합계 | 자본금 | 10,815,167,500 | 6,277,237,000 | 6,277,237,000 |

4. 주식의 총수 등

가. 주식의 총수 현황

| (기준일 : | 2025.12.31 | ) | (단위 : 주, %) |

| 구 분 | 주식의 종류 | 비고 | |||

|---|---|---|---|---|---|

| 보통주 | 종류주식 | 합계 | |||

| Ⅰ. 발행할 주식의 총수 | 500,000,000 | - | 500,000,000 | 주1) | |

| Ⅱ. 현재까지 발행한 주식의 총수 | 21,630,335 | 2,982,160 | 24,612,495 | - | |

| Ⅲ. 현재까지 감소한 주식의 총수 | - | 2,982,160 | 2,982,160 | - | |

| 1. 감자 | - | - | - | - | |

| 2. 이익소각 | - | - | - | - | |

| 3. 상환주식의 상환 | - | - | - | - | |

| 4. 기타 | - | 2,982,160 | 2,982,160 | 주2) | |

| Ⅳ. 발행주식의 총수 (Ⅱ-Ⅲ) | 21,630,335 | - | 21,630,335 | - | |

| Ⅴ. 자기주식수 | - | - | - | - | |

| Ⅵ. 유통주식수 (Ⅳ-Ⅴ) | 21,630,335 | - | 21,630,335 | - | |

| Ⅶ. 자기주식 보유비율 | - | - | - | - | |

| 주1) | 당사 정관의 총 발행가능 주식수는 500,000,000주이며, 보통주와 종류주식의 구분이 없는 총발행주식수의 수량입니다. |

| 주2) | 상환전환우선주(RCPS)의 보통주 전환으로 감소하였습니다. |

나. 자기주식 취득 및 처분 현황

당사는 작성 기준일 현재 해당사항이 없습니다.

다. 다양한 종류의 주식

당사는 작성 기준일 현재 전환되지 않은 종류주식은 없습니다.

5. 정관에 관한 사항

가. 정관의 최근 개정일

당사의 최근 정관 개정일은 2025년 12월 15일입니다.

나. 정관 변경 이력

당사의 최근 3년간 정관 변경이력은 아래와 같습니다.

| 정관변경일 | 해당주총명 | 주요변경사항 | 변경이유 |

|---|---|---|---|

| 2023.03.30 | 제22기 정기주주총회 | 회사의 목적 추가 | 연관 사업 확대를 위한 사업목적 추가 |

| 2024.12.17 | 제24기 임시주주총회 | 회사의 목적 추가 | 교육훈련 사업 확대를 위한 사업목적 추가 |

| 2025.06.05 | 제25기 임시주주총회 | 회사의 목적 추가 및 삭제 |

신규 사업분야 진출을 위한 사업목적 추가 미영위 사업 정리를 위한 사업목적 삭제 |

| 2025.12.15 | 제25기 임시주주총회 | 회사의 목적 추가 |

신규 사업분야 진출을 위한 사업목적 추가 |

다. 사업목적 현황

| 구 분 | 사업목적 | 사업영위 여부 |

|---|---|---|

| 1 | 소프트웨어 개발, 제작 및 공급업 | 영위 |

| 2 | 멀티미디어 개발, 제조 및 유통업 | 영위 |

| 3 | 콘텐츠 라이센스 판매업 | 영위 |

| 4 | 소프트웨어 관련 컨설팅 및 용역 제공업 | 영위 |

| 5 | 컴퓨터 주변기기 개발, 제조 서비스 판매업 | 영위 |

| 6 | 무역업 | 미영위 |

| 7 | 인터넷 관련사업 | 영위 |

| 8 | 전문디자인업 | 영위 |

| 9 | 휴게음식점업 | 미영위 |

| 10 | 프랜차이즈업 | 미영위 |

| 11 | 게임종합시설 운영 및 관련 서비스업 | 영위 |

| 12 | 기타유원시설 운영 및 관련 서비스업 | 영위 |

| 13 | 소프트웨어 개발 회사 등 신기술사업자에 대한 투자 관련 사업 | 영위 |

| 14 | 정보통신공사업 | 영위 |

| 15 | 정보통신공사 관련업 | 영위 |

| 16 |

부동산 개발 및 서비스업 |

영위 |

| 17 |

부동산매매 및 임대업 |

영위 |

| 18 |

관광리조트 및 주거, 상업시설 개발사업 |

영위 |

| 19 |

스포츠시설과 대중오락시설의 건설 및 운영업 |

미영위 |

| 20 |

투자 및 투자 자문업 |

미영위 |

| 21 |

비철금속 제련, 판매업 및 대행업 |

미영위 |

| 22 |

전자상거래 및 통신판매업 |

미영위 |

| 23 | 엔터테인먼트 사업 | 미영위 |

| 24 | 매니지먼트 사업 | 미영위 |

| 25 | 모델, 에이젼시 사업 | 미영위 |

| 26 | 음반기획 제작업 | 미영위 |

| 27 | 콘텐츠 제작,판권 유통업 | 미영위 |

| 28 | 방송 영상물 제작 판매업 | 미영위 |

| 29 | 드라마 제작, 배급, 유통업 | 미영위 |

| 30 | 영화 제작, 배급, 수입, 상영업 | 미영위 |

| 31 | 광고기획, 제작 및 대행업 | 미영위 |

| 32 | 학원운영업 | 미영위 |

| 33 | 교육관련 서비스업 | 미영위 |

| 34 | 온라인 교육사업 | 미영위 |

| 35 | 교육정보제공, 역량검사 및 컨설팅업 | 미영위 |

| 36 | 출판업 | 미영위 |

| 37 | 교육관련물(비디오, 서적, 오디오, 동영상 등) 제조판매 및 대여업 | 미영위 |

| 38 | 보통 교과학원 및 원격수업 사업 | 미영위 |

| 39 | 위 각 호에 부대하는 사업일체 | 미영위 |

1. 사업목적 변경 내용

| 구분 | 변경일 | 사업목적 | |

|---|---|---|---|

| 변경 전 | 변경 후 | ||

| 추가 | 2025.06.05 | - |

16. 부동산 개발 및 서비스업 |

| 추가 | 2025.06.05 | - |

17. 부동산매매 및 임대업 |

| 추가 | 2025.06.05 | - |

18. 관광리조트 및 주거, 상업시설 개발사업 |

| 추가 | 2025.06.05 | - |

19. 스포츠시설과 대중오락시설의 건설 및 운영업 |

| 추가 | 2025.06.05 | - |

20. 투자 및 투자 자문업 |

| 추가 | 2025.06.05 | - |

21. 비철금속 제련, 판매업 및 대행업 |

| 추가 | 2025.06.05 | - |

22. 전자상거래 및 통신판매업 |

| 추가 | 2025.12.15 | - | 23. 엔터테인먼트 사업 |

| 추가 | 2025.12.15 | - | 24. 매니지먼트 사업 |

| 추가 | 2025.12.15 | - | 25. 모델, 에이젼시 사업 |

| 추가 | 2025.12.15 | - | 26. 음반기획 제작업 |

| 추가 | 2025.12.15 | - | 27. 콘텐츠 제작,판권 유통업 |

| 추가 | 2025.12.15 | - | 28. 방송 영상물 제작 판매업 |

| 추가 | 2025.12.15 | - | 29. 드라마 제작, 배급, 유통업 |

| 추가 | 2025.12.15 | - | 30. 영화 제작, 배급, 수입, 상영업 |

| 추가 | 2025.12.15 | - | 31. 광고기획, 제작 및 대행업 |

| 추가 | 2025.12.15 | - | 32. 학원운영업 |

| 추가 | 2025.12.15 | - | 33. 교육관련 서비스업 |

| 추가 | 2025.12.15 | - | 34. 온라인 교육사업 |

| 추가 | 2025.12.15 | - | 35. 교육정보제공, 역량검사 및 컨설팅업 |

| 추가 | 2025.12.15 | - | 36. 출판업 |

| 추가 | 2025.12.15 | - | 37. 교육관련물(비디오, 서적, 오디오, 동영상 등) 제조판매 및 대여업 |

| 추가 | 2025.12.15 | - | 38. 보통 교과학원 및 원격수업 사업 |

2. 변경 사유

① 정보통신공사 및 관련 사업 (14.,15.)

'XR 교육훈련사업' 부문의 원활하고 제한 없는 용역 사업 업무 수행을 위해, 이사회의 제안으로 2024년 12월 17일 개최한 임시주주총회에서 승인되었습니다. 해당 사업목적을 추가함으로써 당사가 참여할 용역 사업에서의 경쟁력 강화를 통해 XR 교육훈련사업 부문에서의 실적 성장을 도모하고 보다 다양한 사업 기회를 확보할 수 있을 것으로 예상됩니다.

② 부동산 개발 및 관련 사업 (16.~18.)

부동산 개발 및 관련 사업을 통해 신규 수익원 확보 및 안정적인 수익 기반을 마련하기 위해, 이사회의 제안으로 2025년 6월 5일 개최한 임시주주총회에서 승인되었습니다. 부동산 분야는 장기적인 수익창출이 가능한 안정적인 사업군으로, 당사의 기존 XR 콘텐츠 기반 사업을 보완하고 재무 구조를 다각화하는 데 목적이 있습니다. 특히, 자체 자산 및 기술력을 활용한 개발 및 운영 역량을 기반으로 리조트, 상업시설, 주거시설 등 다양한 유형의 프로젝트를 추진함으로써 지속적인 임대 수익과 자산 가치 상승을 기대할 수 있습니다. 해당 사업을 통해 중장기적으로 안정적이고 반복적인 매출 창출 기반을 마련할 수 있을 것으로 판단됩니다.

③ 스포츠시설과 대중오락시설의 건설 및 운영업 (19.)

XR 기술을 접목한 복합문화공간 조성 및 운영을 통해 새로운 수익모델을 확보하기 위해, 이사회의 제안으로 2025년 6월 5일 개최한 임시주주총회에서 승인되었습니다.당사의 실감형 기술 및 콘텐츠와 결합하여 차별화된 공간 경험을 제공할 수 있는 분야로, 당 사업을 통해 이용자 체류 시간 증가, 부가 서비스 판매, 브랜드 인지도 제고 등 다양한 효과가 기대되며, 이는 당사의 콘텐츠 사업과도 시너지 효과를 발휘할 수 있을 것으로 예상됩니다.

④ 투자 및 투자 자문업 (20.)

기업 수익구조 다변화 및 전략적 파트너십 확보를 위한 투자 기능 강화를 위해, 이사회의 제안으로 2025년 6월 5일 개최한 임시주주총회에서 승인되었습니다.

당사의 유휴 자산을 효율적으로 운용하고, 외부 기업 및 프로젝트에 대한 전략적 투자 활동을 통해 새로운 수익원을 확보하는 데 중점을 두고 있으며, 향후 금융 자문 역량을 내부화함으로써 프로젝트 구조화, 투자 유치, M&A 대응 등에서도 전문성을 확보하고자 합니다.

⑤ 비철금속 제련, 판매업 및 대행업 (21.)

신규 산업 진출을 통한 신규 수익원 확보와 사업 포트폴리오 확장을 위해, 이사회의 제안으로 2025년 6월 5일 개최한 임시주주총회에서 승인되었습니다. 글로벌 원자재 시장의 성장성과 공급망 구축의 중요성이 부각되는 상황에서, 산업적 수요에 대응 가능한 신사업으로 평가되는 해당 사업은 기존 주력 사업과 별개의 수익 구조를 형성함으로써, 외부 환경 변화에 대한 리스크 분산과 안정적인 매출 확보를 가능케 할 것으로 기대됩니다.

⑥ 전자상거래 및 통신판매업 (22.)

유통 채널 다변화 및 온라인 기반 신규 매출원 확보를 위해, 이사회의 제안으로 2025년 6월 5일 개최한 임시주주총회에서 승인되었습니다. 제품 및 서비스의 온라인 판매를 통해 유통 구조를 직접 확보하고, 소비자와의 접점을 넓힘으로써 안정적인 수익 창출 기반을 마련하여 장기적인 수익 기반을 구축하고자 합니다.

⑦ 엔터테인먼트ㆍ콘텐츠 제작 및 유통 사업 (23.~31.)

콘텐츠 기반 사업 영역 확대 및 신규 수익원 확보를 위해, 이사회의 제안으로 2025년 12월 15일 개최한 임시주주총회에서 승인되었습니다. 본 사업목적 추가를 통해 엔터테인먼트 사업, 매니지먼트, 모델ㆍ에이전시 사업, 음반 및 영상 콘텐츠 제작ㆍ유통, 방송ㆍ드라마ㆍ영화 제작 및 배급, 광고기획 등 다양한 콘텐츠 산업 전반으로 사업 범위를 확장하고자 합니다.

특히 콘텐츠 기획ㆍ제작부터 유통 및 사업화에 이르는 밸류체인을 구축함으로써 당사의 기존 콘텐츠 제작 역량 및 XR 기반 기술과 결합한 차별화된 콘텐츠 사업 모델을 개발하고, 다양한 플랫폼 및 미디어 채널을 통한 신규 매출 창출을 기대하고 있습니다. 이를 통해 엔터테인먼트 및 미디어 산업 내 경쟁력을 강화하고 중장기적인 성장 기반을 마련하고자 합니다.

⑧ 교육 운영 및 교육 콘텐츠 제작ㆍ유통 사업 (32.~38.)

교육 서비스 및 교육 콘텐츠 분야로 사업 영역을 확대하고 안정적인 수익 기반을 확보하기 위해, 이사회의 제안으로 2025년 12월 15일 개최한 임시주주총회에서 승인되었습니다. 학원 운영, 교육 서비스, 온라인 교육 사업, 교육정보 제공, 역량검사 및 교육 컨설팅과 함께 출판업, 교육 콘텐츠(비디오ㆍ서적ㆍ오디오ㆍ동영상 등) 제작 및 판매, 교과서 및 원격수업 관련 사업 등을 포함하여 교육 운영 및 교육 콘텐츠 제작ㆍ유통 전반의 사업을 추진하고자 합니다.

특히 다양한 형태의 교육 콘텐츠를 기획ㆍ개발하고 온ㆍ오프라인 교육 서비스와 연계하여 콘텐츠 제작부터 교육 운영 및 유통까지 확장된 사업 구조를 구축함으로써 지속적인 신규 사업 기회를 확보하고 장기적인 수익 기반을 마련할 수 있을 것으로 기대됩니다.

3. 정관상 사업목적 추가 현황표

| 구 분 | 사업목적 | 추가일자 |

|---|---|---|

| 1 |

부동산 개발 및 서비스업 |

2025.06.05 |

| 2 |

부동산매매 및 임대업 |

2025.06.05 |

| 3 |

관광리조트 및 주거, 상업시설 개발사업 |

2025.06.05 |

| 4 |

스포츠시설과 대중오락시설의 건설 및 운영업 |

2025.06.05 |

| 5 |

투자 및 투자 자문업 |

2025.06.05 |

| 6 |

비철금속 제련, 판매업 및 대행업 |

2025.06.05 |

| 7 |

전자상거래 및 통신판매업 |

2025.06.05 |

| 8 | 엔터테인먼트 사업 | 2025.12.15 |

| 9 | 매니지먼트 사업 | 2025.12.15 |

| 10 | 모델, 에이젼시 사업 | 2025.12.15 |

| 11 | 음반기획 제작업 | 2025.12.15 |

| 12 | 콘텐츠 제작,판권 유통업 | 2025.12.15 |

| 13 | 방송 영상물 제작 판매업 | 2025.12.15 |

| 14 | 드라마 제작, 배급, 유통업 | 2025.12.15 |

| 15 | 영화 제작, 배급, 수입, 상영업 | 2025.12.15 |

| 16 | 광고기획, 제작 및 대행업 | 2025.12.15 |

| 17 | 학원운영업 | 2025.12.15 |

| 18 | 교육관련 서비스업 | 2025.12.15 |

| 19 | 온라인 교육사업 | 2025.12.15 |

| 20 | 교육정보제공, 역량검사 및 컨설팅업 | 2025.12.15 |

| 21 | 출판업 | 2025.12.15 |

| 22 | 교육관련물(비디오, 서적, 오디오, 동영상 등) 제조판매 및 대여업 | 2025.12.15 |

| 23 | 보통 교과학원 및 원격수업 사업 | 2025.12.15 |

1) 부동산 개발 및 관련 사업

① 사업 분야 및 진출 목적

당사는 부동산 개발, 매매, 임대 및 리조트ㆍ상업시설 조성 등 부동산 관련 분야로 사업을 확장함으로써, 고정적이고 안정적인 수익원 확보와 사업 포트폴리오의 다각화를 추진하고자 합니다.

② 시장의 주요 특성ㆍ규모 및 성장성

부동산 시장은 국가경제 및 정책 변화에 민감하게 반응하지만, 장기적 관점에서는 안정적인 자산 운용 수단으로 평가됩니다. 특히 상업시설 및 리조트 개발은 관광 활성화, 소비 패턴 변화 등으로 인해 지속적인 수요가 있으며, 도시 재생 및 지역 활성화와 맞물려 개발 수요가 증가하고 있습니다. 한국 부동산 개발 시장은 연간 수십 조 원 단위의 민간ㆍ공공 프로젝트가 진행되고 있으며, 인구 구조 변화 및 주거ㆍ상업 수요에 따라 성장세를 유지함에 따라 2025년~2035년 연평균 6.55%의 성장률이 전망됩니다.

③ 신규사업과 관련된 투자 및 예상 자금소요액, 조달원천, 회수기간

당사는 2025년 4월 15일, 경기도 의왕시 학의동 백운중앙로3길 7에 소재한 근린상가 4층 전체를 약 82억 원에 매입하였습니다. 해당 자산은 안정적인 임대수익 창출과 더불어 자사 메타버스 체험관 등 실감형 콘텐츠 공간으로의 활용을 함께 고려한 전략적 투자로, 중장기적인 자산가치 제고가 기대됩니다.

이 외의 부동산 개발 및 관련 사업의 투자계획은 자회사를 중심으로 이루어지고 있으며 현재 내부 검토 및 시장분석 단계로 개별 사업의 규모, 입지, 활용 목적 등에 따라 유동적으로 결정될 예정입니다. 향후 투자계획 수립 시에는 외부 자문을 병행해 자금 운용 효율성을 극대화하고, 자체 자금과 외부 조달 방식을 균형 있게 활용할 방침입니다. 예상 투자회수 기간 등 구체적인 수치는 향후 프로젝트 확정 시점에 따라 탄력적으로 산정될 계획입니다.

④ 사업 추진현황 및 향후 추진계획

현재 당사는 의왕시 소재 상업용 부동산 취득을 통해 본 사업 목적에 대한 실질적 이행에 착수하였으며, 해당 자산은 임대 운영을 통한 안정적 수익 확보와 함께 메타버스 체험관 등의 실감형 콘텐츠 사업 확장을 위한 공간 활용 방안도 다각도로 검토 중에 있습니다. 본 사업은 단기 수익을 추구하기보다는 자산 기반 확대 및 수익 안정화를 통한 기업가치 제고를 목표로 하며, 사업 추진에 있어 신중하고 체계적인 접근을 유지할 계획입니다.

⑤ 기존 사업과의 연관성

기존의 XR 콘텐츠 중심 사업과 직접적인 연관성은 낮지만, 오프라인 공간 사업을 통해 자산 기반 수익모델을 확보함으로써 기업 전체의 재무 건전성과 지속가능성을 보완하는 역할을 수행할 수 있습니다. 향후 리조트 또는 상업공간에 디지털 콘텐츠 연계 등 간접적 접목도 가능성이 있습니다.

⑥ 주요 위험

부동산 개발사업은 인허가 지연, 분양 실패, 자금 조달 차질 등 외부 변수에 민감하게 영향을 받습니다. 또한 부동산 시장의 경기 침체, 금리 상승 등의 금융환경 변화도 사업 위험요소로 작용할 수 있습니다. 당사는 이를 최소화하기 위해 사전 타당성 검토 강화, 단계적 개발, 외부 전문가 활용 등을 통해 리스크 관리에 나설 예정입니다.

2) 스포츠시설과 대중오락시설의 건설 및 운영업

① 사업 분야 및 진출 목적

당사는 실내외 스포츠 시설, 복합 문화오락시설, 체험형 엔터테인먼트 공간 등 스포츠 및 여가 관련 인프라 개발 및 운영을 통해 신규 수익원을 확보하고자 합니다. 특히, 소비자 경험 중심의 라이프스타일 산업이 부상함에 따라, 스포츠와 대중오락 요소가 결합된 공간에 대한 수요가 증가하고 있으며, 이는 당사의 콘텐츠 개발 역량과 결합할 경우 차별화된 사업기회를 창출할 수 있을 것으로 기대됩니다.

② 시장의 주요 특성ㆍ규모 및 성장성

스포츠시설 및 대중오락시설 시장은 여가ㆍ문화 수요 증가와 정부 정책 지원에 힘입어 지속 성장 중입니다. 문화체육관광부의 자료에 따르면, 2023년 스포츠산업 매출은 약 81조 원으로 역대 최대치를 기록했으며, 정부는 2028년까지 시장 규모 105조 원 달성을 목표로 융자 지원과 펀드 조성 등 다양한 정책적 지원을 확대하고 있습니다. 스포츠시설은 헬스장, 골프연습장 등 민간 중심의 복합형 시설 확산이 두드러지고, 대중오락시설은 공연ㆍ쇼핑ㆍ외식이 결합된 복합문화공간 중심으로 진화하고 있습니다. 민관 협력(PPP) 확대와 기술 융합(ARㆍVR 등)을 통한 수익모델 다각화도 주요 흐름입니다. 향후 스마트화, ESG 경영 등 글로벌 트렌드에 기반한 시설 경쟁력 확보가 앞으로의 핵심이 될 전망입니다.

③ 신규사업과 관련된 투자 및 예상 자금소요액, 투자자금 조달원천, 예상 투자회수기간 등

현재 본 사업과 관련된 구체적인 투자계획이나 세부 실행안은 수립되지 않았으며, 시장 환경과 자사의 사업 역량, 투자 효율성 등을 다각도로 검토 중입니다. 사업 특성상 초기 자본 투입 규모가 클 수 있는 만큼, 보다 면밀한 사업성 분석과 외부 전문가 자문을 통해 향후 투자 전략을 수립할 계획입니다. 투자자금 조달 역시 자체 자금 활용, 금융기관 차입, 외부 파트너십 등을 복합적으로 고려하고 있으며, 예상 투자회수기간은 향후 사업 구조 확정 시점에 따라 유동적으로 산정될 예정입니다.

④ 사업 추진현황 및 향후 추진계획

현재 당사는 스포츠 및 오락시설 사업의 국내외 시장 사례를 조사하고 있으며, 실내 복합형 엔터테인먼트 공간, 지역 밀착형 스포츠시설 등 다양한 사업 모델을 사전 검토하고 있습니다. 실질적인 부지 선정, 파트너사 협의, 시설 기획 등은 아직 구체화되지 않았으나, 장기적 관점에서 기업 브랜드 강화와 수익성 확보에 기여할 수 있는 방향으로 전략적 접근을 모색 중입니다.

⑤ 기존 사업과의 연관성

당사가 보유한 XR, 메타버스 등 실감형 콘텐츠는 스포츠 및 오락시설과의 융합 가능성이 높습니다. 향후 물리적 공간에 당사의 콘텐츠를 접목하여 이용자 몰입도를 높이고, 차별화된 사용자 경험을 제공할 수 있는 기회가 존재합니다. 기존 기술 기반 사업의 확장이라는 측면에서도 긍정적인 연계 효과를 기대할 수 있습니다.

⑥ 주요 위험

스포츠 및 대중오락시설은 초기 투자금액이 크고, 수익 창출까지 장기간이 소요될 수 있다는 점에서 재무적 부담이 발생할 수 있습니다. 또한 입지, 계절성, 경쟁 환경, 안전사고, 감염병 등 외부 변수에 따라 이용객 수요에 변동성이 존재합니다. 이에 따라 당사는 사업 추진 시 충분한 사전 수요조사와 리스크 분석을 병행하며, 점진적이고 유연한 사업 추진 전략을 수립할 계획입니다.

3) 투자 및 투자 자문업

① 사업 분야 및 진출 목적

당사는 콘텐츠, 기술 등 다양한 분야에서의 사업 운영 경험과 시장 분석 역량을 바탕으로 투자 및 투자 자문 사업 분야로의 진출을 계획하고 있습니다. 이는 내부 유휴자금의 효율적 운용, 신규 사업 기회 발굴, 전략적 파트너십 구축 등 다각적인 목적을 지닌 결정으로, 장기적으로는 안정적인 금융수익 확보 및 포트폴리오 다변화의 일환으로 추진됩니다.

② 시장의 주요 특성ㆍ규모 및 성장성

국내 투자 및 자문 시장은 개인 투자자와 법인을 대상으로 한 자산운용 수요 증가, 기업 간 전략적 투자 협력 확대 등으로 꾸준한 성장세를 보이고 있습니다. 특히 최근에는 스타트업, 기술 기반 기업, 대체투자 자산 등을 중심으로 한 민간 투자 활동이 활발히 이루어지고 있으며, 전문성과 신뢰성을 갖춘 투자 자문 서비스에 대한 수요도 동반 확대되고 있습니다. 다양한 산업 영역과 자산군에 대한 융합적 접근이 가능하다는 점에서 높은 성장 가능성을 지닌 시장입니다.

③ 신규사업과 관련된 투자 및 예상 자금소요액, 투자자금 조달원천, 예상 투자회수기간 등

해당 사업은 전략적 투자 실행 및 자문 활동을 포함하는 폭넓은 사업 영역을 포괄하고 있습니다. 따라서 구체적인 투자규모, 자금 조달 계획, 수익 회수기간 등은 향후 개별 투자 기회와 시장 여건에 따라 유동적으로 결정될 예정입니다.

④ 사업 추진현황 및 향후 추진계획

현재 투자 및 투자 자문업과 관련하여 당사는 산업별 시장 트렌드 분석, 유망 투자처 탐색, 제휴 가능 기업 검토 등을 진행 중이며, 실질적인 자문 서비스 설계 및 투자 실행은 전략적 판단과 리스크 분석을 거쳐 점진적으로 추진할 계획입니다. 다양한 투자 대상을 포괄할 수 있도록 내부 역량 강화 및 외부 전문가 협업 기반 구축을 함께 모색하고 있으며, 향후 투자 실행 시기 및 형태는 시장 상황에 맞추어 탄력적으로 결정될 예정입니다.

⑤ 기존 사업과의 연관성

당사는 이미 XR 콘텐츠 사업경험과 시장 이해도를 보유하고 있으며, 이를 바탕으로 유망 투자처를 선별하고 전략적 자문을 제공할 수 있는 기반을 갖추고 있습니다. 특히 자사 콘텐츠 및 기술 자산을 활용한 투자 연계형 비즈니스 모델도 가능성이 있습니다.

⑥ 주요 위험

투자 및 자문 사업은 시장 환경, 금리 및 환율 변동, 자산 가치 하락 등 외부 경제 변수에 큰 영향을 받습니다. 또한 투자대상에 대한 정보의 비대칭성, 규제환경 변화, 투자 성과 불확실성 등 다양한 리스크가 존재합니다. 당사는 이에 대응하기 위해 사전 리스크 분석, 외부 전문가 협력, 단계적 투자 전략 등을 통해 위험 요소를 최소화하고 안정적인 운용 구조를 마련할 계획입니다.

4) 비철금속 제련, 판매업 및 대행업

① 사업 분야 및 진출 목적

당사는 중장기적으로 글로벌 공급망 재편과 자원 확보 경쟁이 심화되는 환경 속에서, 안정적인 원자재 기반 확보와 신규 수익원 창출을 목적으로 비철금속 관련 사업 진출을 계획하고 있습니다. 당사의 신규 사업 다각화 전략의 일환으로 자원 기반 사업에 대한 대응력을 갖추기 위한 목적입니다.

② 시장의 주요 특성ㆍ규모 및 성장성

비철금속 시장은 전기차, 2차전지, 반도체 등 첨단산업 성장에 따라 수요가 꾸준히 증가하고 있으며, 2024년 국내 생산액은 약 20조 원으로 추정됩니다. 글로벌 시장은 연평균 4~6% 성장 중이며, 니켈ㆍ구리ㆍ알루미늄 등 핵심 금속의 수요가 특히 빠르게 확대되고 있습니다. 시장은 자본집약적 구조와 함께 ESG, 친환경 생산, 재활용 확대 등의 트렌드에 따라 고도화되고 있으며, 디지털 기술 기반의 스마트 트레이딩도 확산 중입니다. 가격 변동성, 환경규제, 공급망 리스크는 여전히 주요 과제로 남아 있으나, 중장기적으로는 안정적인 성장세가 전망됩니다.

③ 신규사업과 관련된 투자 및 예상 자금소요액, 투자자금 조달원천, 예상 투자회수기간 등

현재 본 사업과 관련하여 구체적인 제련설비 투자, 유통망 확보, 파트너십 구조 등은 내부 검토 단계에 있으며, 투자 방식 또한 직접 사업 참여 또는 전략적 제휴를 포함한 다양한 가능성을 열어두고 있습니다. 따라서 구체적인 자금소요 규모나 조달 방식, 투자 회수기간 등은 향후 사업모델이 확정되는 시점에서 유동적으로 산정될 예정입니다.

④ 사업 추진현황 및 향후 추진계획

현재 비철금속 관련 산업 및 시장 환경 전반에 대한 조사와 함께, 당사의 기존 사업 구조와의 연계 가능성을 다각도로 검토하고 있습니다. 주요 제련업체 및 유통 네트워크, 수출입 구조, 수요처 분석 등을 바탕으로 사업화 가능성을 타진하고 있으며, 실질적인 사업 전개는 외부 협력사 발굴, 시범 투자 또는 파일럿 사업을 통한 진입 등 점진적인 접근 방식을 고려 중입니다. 전략적 실행을 위해 내외부 리스크 요인을 면밀히 분석한 후, 단계적으로 추진 여부를 결정할 예정입니다.

⑤ 기존 사업과의 연관성

당사의 기존 XR 콘텐츠 사업과는 직접적인 연관성은 없지만, 장기적으로는 자원 기반 수익 모델 확보를 통한 포트폴리오 다각화 및 재무구조 안정화에 기여할 수 있는 분야입니다.

⑥ 주요 위험

비철금속 관련 사업은 원자재 가격의 국제적 변동, 수입 규제, 환경 규제, 환율 리스크 등 외부 요인에 매우 민감하게 반응합니다. 또한 시장 진입 초기에는 전문성과 유통망 부재로 인해 안정적인 수익 확보까지 시간이 소요될 수 있습니다. 이에 따라 당사는 진입 전략을 신중히 수립하고, 사업 파트너 선정과 리스크 관리 체계를 병행하여 리스크를 최소화할 예정입니다.

5) 전자상거래 및 통신판매업

① 사업 분야 및 진출 목적

당사는 향후 유통 및 소비재 중심 산업으로의 진출 가능성을 염두에 두고 전자상거래 및 통신판매업 관련 사업 목적을 추가하였습니다. 최근 비대면 소비문화의 확산과 온라인 쇼핑 시장의 구조적 성장에 따라, 제품 기획ㆍ유통ㆍ마케팅 등 다양한 영역에서 신규 사업 기회를 확보하고자 합니다.

② 시장의 주요 특성ㆍ규모 및 성장성

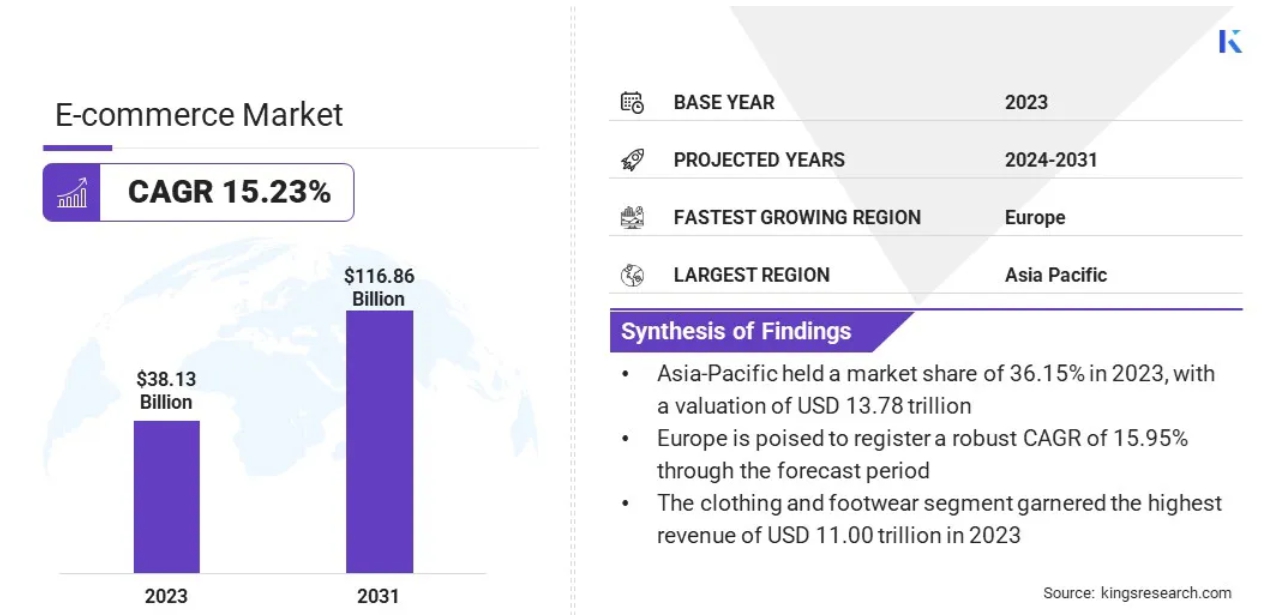

전자상거래 및 통신판매업은 AI, 모바일 기술 등의 접목과 소비자 행동 변화에 힘입어 국내외에서 빠르게 성장하고 있습니다. 글로벌 전자상거래 시장은 2023년 약 38.1조 달러에서 2031년까지 116.9조 달러에 이를 전망이며, 한국도 세계 2위의 전자상거래 비중을 보일 만큼 높은 성장세를 유지하고 있습니다. B2C뿐 아니라 B2B 전자상거래도 급성장 중이며, 라이브커머스ㆍDTCㆍ구독경제 등 다양한 비즈니스 모델이 확산되고 있습니다. 개인화 마케팅, 옴니채널 전략, 친환경 물류 등이 향후 핵심 성장 동력이 될 것으로 보입니다.

|

|

글로벌 전자상거래 시장 성장률 |

③ 신규사업과 관련된 투자 및 예상 자금소요액, 투자자금 조달원천, 예상 투자회수기간 등

당사는 본 사업과 관련하여 자체 운영형 쇼핑몰, 플랫폼 입점형 모델, 제휴 유통 방식 등 다양한 사업방식을 고려하고 있으며, 현재는 초기 전략 수립과 시장 조사 단계에 있습니다. 이에 따라 구체적인 투자금액, 자금조달 계획, 회수기간 등은 아직 확정되지 않았으며, 향후 사업모델 및 파트너 구조가 정해지는 시점에 맞추어 유동적으로 계획을 수립할 예정입니다. 투자 효율성과 리스크를 고려하여 자체 자금과 외부 협업을 병행하는 구조도 함께 검토하고 있습니다.

④ 사업 추진현황 및 향후 추진계획

현재까지는 구체적인 플랫폼 개발, 제품 소싱, 마케팅 전략 등은 확정된 바 없으며, 당사는 시장의 수요 변화와 업계 트렌드를 지속적으로 모니터링하며 진출 시점과 방식에 대해 신중히 검토 중입니다. 특히 특정 상품군이나 타깃 소비층 중심의 소형 플랫폼 운영, 또는 외부 파트너십을 통한 간접 진출 가능성 등 유연한 구조를 기반으로 전략을 수립하고 있으며, 향후 경쟁력 있는 카테고리 중심의 테스트 마켓 진행도 고려하고 있습니다.

⑤ 기존 사업과의 연관성

본 사업은 현재 당사가 영위 중인 XR 콘텐츠 중심 사업과는 직접적인 연관성은 없으나, 장기적으로는 콘텐츠 커머스, 체험형 판매 콘텐츠 등으로의 확장이 가능하다는 점에서 전략적 보완재 역할을 수행할 수 있습니다. 특히 브랜드 인지도 제고와 신규 고객층 확보를 위한 채널로 활용될 여지가 있으며, 기존 사업의 리스크 분산 측면에서도 긍정적인 효과를 기대하고 있습니다.

⑥ 주요 위험

전자상거래 시장은 진입장벽이 비교적 낮은 반면, 경쟁이 매우 치열하고 마케팅 비용이 과중할 수 있다는 점에서 수익성 확보가 도전 과제가 될 수 있습니다. 또한 유통 파트너, 물류 체계, 소비자 대응 시스템 등 초기 인프라 구축이 미흡할 경우 고객 신뢰도 저하로 이어질 수 있는 위험도 존재합니다. 당사는 이에 대비해 파일럿 운영, 점진적 진입, 외부 협력사 검증 등을 통해 리스크를 최소화하고, 초기 사업 안정화를 목표로 신중하게 추진할 예정입니다.

6) 엔터테인먼트ㆍ콘텐츠 제작 및 유통 사업

① 사업 분야 및 진출 목적

당사는 엔터테인먼트 및 콘텐츠 산업 전반으로 사업 영역을 확장하기 위해 엔터테인먼트 사업, 매니지먼트 사업, 모델 및 에이전시 사업, 음반 기획 및 제작, 방송ㆍ영상 콘텐츠 제작 및 유통, 드라마 및 영화 제작ㆍ배급, 광고 기획 및 제작 등 다양한 콘텐츠 관련 사업 목적을 추가하였습니다.

최근 디지털 플랫폼의 확산과 콘텐츠 소비 방식의 변화에 따라 콘텐츠 제작과 유통 산업의 중요성이 지속적으로 확대되고 있으며, 당사는 이러한 산업 구조 변화에 대응하여 콘텐츠 기획ㆍ제작ㆍ유통을 포괄하는 사업 기반을 확보하고자 합니다. 또한 당사가 보유한 XR 기술 및 디지털 콘텐츠 제작 역량을 활용하여 차별화된 콘텐츠 사업 기회를 발굴하고 장기적인 성장 동력을 확보하는 것을 목적으로 합니다.

② 시장의 주요 특성ㆍ규모 및 성장성

글로벌 콘텐츠 산업은 OTT 플랫폼 확대, 디지털 미디어 소비 증가, K-콘텐츠 확산 등에 힘입어 빠르게 성장하고 있습니다. 특히 음악, 영화, 드라마, 온라인 영상 콘텐츠 등 다양한 분야에서 글로벌 시장 규모가 확대되고 있으며, 콘텐츠 IP(Intellectual Property) 기반 사업 모델이 중요한 경쟁력 요소로 자리잡고 있습니다.

한국 콘텐츠 산업 또한 세계적인 경쟁력을 확보하며 지속적인 성장을 이어가고 있습니다. 문화체육관광부 자료에 따르면 국내 콘텐츠 산업 매출 규모는 2023년 약 146조 원 수준으로 지속 확대되고 있으며, 방송ㆍ영상ㆍ음악ㆍ광고 등 다양한 콘텐츠 분야에서 글로벌 시장 진출이 활발하게 이루어지고 있습니다.

향후에는 OTT 플랫폼, 디지털 콘텐츠 플랫폼, 메타버스 기반 콘텐츠 등 새로운 미디어 환경과 결합한 콘텐츠 사업이 확대될 것으로 예상됩니다.

③ 신규사업과 관련된 투자 및 예상 자금소요액, 투자자금 조달원천, 예상 투자회수기간 등

엔터테인먼트 및 콘텐츠 제작ㆍ유통 사업의 추진과 관련하여 구체적인 투자 규모 및 세부 집행 계획은 향후 개별 콘텐츠 프로젝트의 성격과 시장 상황 등을 종합적으로 고려하여 단계적으로 결정될 예정입니다.

투자 재원은 당사의 자체 자금과 함께 향후 발행 예정인 전환사채 등을 통한 자금 조달을 활용하여 확보할 계획이며, 이를 통해 콘텐츠 제작 및 사업 확장에 필요한 재원을 안정적으로 마련할 방침입니다.

예상 투자 회수 기간은 콘텐츠 사업의 특성상 프로젝트별 성과 및 시장 환경에 따라 상이할 수 있으며, 개별 사업 추진 과정에서 탄력적으로 산정될 예정입니다.

④ 사업 추진현황 및 향후 추진계획

현재 당사는 콘텐츠 산업 동향 및 시장 환경에 대한 조사와 함께 다양한 콘텐츠 사업 모델을 검토하고 있습니다. 향후에는 콘텐츠 기획 및 제작, 외부 제작사와의 협업, 플랫폼 기반 콘텐츠 유통 등 다양한 방식의 사업 추진 가능성을 검토할 계획입니다.

또한 당사의 XR 기반 콘텐츠 기술을 활용한 실감형 콘텐츠 제작, 디지털 플랫폼 기반 콘텐츠 서비스 등 기존 사업과의 시너지를 창출할 수 있는 사업 모델도 함께 모색하고 있습니다.

⑤ 기존 사업과의 연관성

당사는 XR 콘텐츠 제작 및 실감형 기술 기반 사업을 수행하고 있으며, 이러한 기술과 콘텐츠 제작 경험은 엔터테인먼트 콘텐츠 사업과의 연계 가능성이 존재합니다.

향후 XR 기술을 활용한 실감형 콘텐츠, 가상 공연, 인터랙티브 콘텐츠 등 새로운 형태의 콘텐츠 사업으로 확장할 수 있는 기반을 확보할 수 있을 것으로 기대됩니다.

⑥ 주요 위험

콘텐츠 산업은 소비자 선호 변화가 빠르고 흥행 여부에 따라 수익 변동성이 큰 산업입니다. 또한 콘텐츠 제작비 증가, 플랫폼 경쟁 심화, 저작권 관련 분쟁 등 다양한 사업 리스크가 존재합니다.

당사는 사업 추진 시 콘텐츠 포트폴리오 다각화, 외부 파트너 협력, 시장 트렌드 분석 등을 통해 사업 리스크를 최소화하고 안정적인 사업 구조를 구축할 계획입니다.

7) 교육 운영 및 교육 콘텐츠 제작ㆍ유통 사업

① 사업 분야 및 진출 목적

당사는 교육 서비스 및 교육 콘텐츠 산업으로 사업 영역을 확대하기 위해 학원 운영, 교육 서비스 제공, 온라인 교육 사업, 교육 정보 서비스, 교육 평가 및 컨설팅, 출판업, 교육 콘텐츠 제작 및 유통, 교과서 및 원격수업 관련 사업 등 교육 분야 전반에 대한 사업 목적을 추가하였습니다.

디지털 기술 발전과 온라인 교육 확산으로 교육 산업 구조가 빠르게 변화하고 있으며, 교육 콘텐츠의 디지털화와 플랫폼 기반 교육 서비스가 새로운 성장 영역으로 부상하고 있습니다. 당사는 이러한 시장 변화에 대응하여 교육 콘텐츠 개발 및 교육 서비스 운영 역량을 확보하고 새로운 사업 기회를 발굴하고자 합니다.

② 시장의 주요 특성ㆍ규모 및 성장성

교육 산업은 국가 정책, 인구 구조 변화, 디지털 기술 발전 등 다양한 요인에 영향을 받는 산업으로, 최근에는 온라인 교육과 에듀테크(EdTech) 분야를 중심으로 빠르게 성장하고 있습니다.

글로벌 에듀테크 시장은 AI, XR, 데이터 기반 학습 플랫폼 등 기술 융합을 통해 지속적인 성장세를 보이고 있으며, 온라인 교육 콘텐츠와 디지털 학습 서비스 수요가 확대되고 있습니다.

국내 교육 시장 또한 원격 교육, 디지털 교과서, 온라인 학습 플랫폼 등 다양한 교육 서비스 모델이 확산되면서 교육 콘텐츠 제작 및 유통 산업의 중요성이 커지고 있습니다.

③ 신규사업과 관련된 투자 및 예상 자금소요액, 투자자금 조달원천, 예상 투자회수기간 등

현재 본 사업과 관련하여 구체적인 투자 규모나 자금 조달 계획은 확정되지 않았으며, 교육 콘텐츠 제작, 교육 플랫폼 구축, 교육 서비스 운영 등 다양한 사업 모델을 검토하고 있는 단계입니다.

향후 사업 추진 과정에서 투자 규모, 자금 조달 방식 및 투자 회수 기간 등은 시장 환경과 사업 모델에 따라 유동적으로 결정될 예정입니다.

④ 사업 추진현황 및 향후 추진계획

현재 당사는 교육 콘텐츠 및 교육 서비스 산업 동향을 분석하고 있으며, 다양한 교육 사업 모델의 사업화 가능성을 검토하고 있습니다.

향후에는 교육 콘텐츠 기획 및 제작, 온라인 교육 서비스 운영, 교육 관련 콘텐츠 유통 등 다양한 방식의 사업 추진 가능성을 검토할 계획이며, 기술 기반 교육 콘텐츠 개발 등 차별화된 사업 모델도 함께 모색하고 있습니다.

⑤ 기존 사업과의 연관성

당사가 보유한 XR 및 실감형 콘텐츠 기술은 교육 콘텐츠와의 결합 가능성이 높으며, 이를 활용한 실감형 교육 콘텐츠 개발 및 교육 서비스 제공이 가능합니다.

특히 XR 기반 교육훈련 콘텐츠 사업 경험을 바탕으로 교육 콘텐츠 제작 및 교육 서비스 사업으로 확장할 경우 기존 사업과의 시너지 효과를 기대할 수 있습니다.

⑥ 주요 위험

교육 산업은 정책 변화, 교육 제도 개편, 인구 구조 변화 등에 영향을 받을 수 있습니다. 또한 온라인 교육 시장의 경쟁 심화, 콘텐츠 개발 비용 증가 등도 사업 추진 과정에서 고려해야 할 위험 요소입니다.

당사는 시장 변화에 대한 지속적인 분석과 단계적인 사업 추진 전략을 통해 사업 리스크를 최소화하고 안정적인 사업 구조를 구축할 계획입니다.

II. 사업의 내용

1. 사업의 개요

가. 회사 개요

당사는 2002년 4월 글로벌 최고의 게임 콘텐츠 개발사가 되는 것을 목표로 일본 시장에서 게임 개발 및 사업을 성공시켜본 게임 분야 전문가들과 함께 회사를 설립하였습니다. 초기 아케이드 및 콘솔 위주의 사업을 전개하며 닌텐도ㆍ플레이스테이션ㆍXbox 등 플랫폼사의 세컨드파티 및 서드파티 형식으로 다양한 프로젝트에 참여하며 획득한 높은 하드웨어의 이해도를 바탕으로 멀티플랫폼 확장 기술을 자체 개발하였습니다.

2012년 이후 독자적 IP 확보와 새로운 시장 개척을 위해 기존의 높은 하드웨어 이해도와 멀티플랫폼 확장 기술을 활용하여 VR콘텐츠 개발사로 전향하였습니다. VR Head Tracking 기술의 독자 개발을 시작으로 2015년 세계 최초 VR FPS게임인 모탈블리츠VR을 상용화하며 VR 게임사업에 진출하였습니다. 2016년 국내 최초로 가상현실 속에서 실제 공간과 같이 자유롭게 이동할 수 있도록 Walk-Through 방식의 XR 워킹 시스템을 개발하여 고도화한 결과 2020년 6월 국내표준으로 제정되었으며, 2024년 2월 미국 전기전자공학자협회의 국제표준(IEEE P2888.4)으로 등재되었습니다.

현재 당사는 XR 관련 사업으로 현재 메타버스 XR 게임 사업, XR 교육.훈련 사업, 메타버스 미래 사업을 영위하고 있으며, 사업 다각화 및 매출 증대를 목적으로 면세 쇼핑 중개 사업, 부동산업을 추가로 영위하고 있습니다. 각 사업분야별로 영업개황은 다음과 같습니다.

XR 게임사업과 관련하여 당사는 2024년 FPS VR게임 'Strike Rush'와 방탈출 VR게임 '어나더도어: 이스케이프 룸'(이하 '어나더도어')을 출시하였습니다. 또한, 2023년부터 글로벌 빅테크 기업들이 MR 생태계 조성을 시작함에 따라 당사는 VR 게임 뿐만 아니라 MR 기술 R&D, MR 게임 기획 및 개발도 병행하며 MR 시장 진입에 선제적으로 대응하고 있습니다. 이에 대한 일환으로 당사는 2025년 4분기에 보드파티형 MR게임 'MR TRAVELER'를 출시하였으며, 보다 자세한 사항은 'II. 사업의 내용 - 2. 주요 제품 및 서비스'를 참조하시기 바랍니다. 이외에도 당사는 다양한 장르의 신규 XR 게임 콘텐츠에 대한 기획 및 기술 검토를 지속적으로 진행하고 있으며, 글로벌 XR 생태계 확대와 플랫폼 환경 변화에 대응하여 향후 신규 게임 콘텐츠를 단계적으로 선보일 계획입니다.

XR 교육ㆍ훈련 사업은 국방 분야를 중심으로 확장할 계획입니다. 정부의 다양한 지원 정책을 활용하여 고객 기반을 넓히고, 전문 인력 확보를 통해 용역사업 경쟁력을 강화할 예정입니다. 2024년 당사의 XR 워킹 시스템이 국제표준으로 제정됨에 따라 해외 진출도 적극 추진 중입니다.

국방 분야 외에도 소방, 치안, 화학 등 다양한 분야에서 교육ㆍ훈련 용역 입찰에 참여하고 있습니다. 특히, 국책과제를 통해 개발한 VR 기반 치안 훈련 시스템 'POLICEONE'이 2024년 혁신제품으로 등록되어 현재 경찰청에 납품 중이며, 향후 국내외 치안 훈련 분야로의 판매 확대가 기대됩니다.

메타버스 미래사업은 기존의 용역 콘텐츠 개발, XR 게임사업 및 XR 교육ㆍ훈련 사업과 연계한 서비스 뿐만 아니라 AI, 블록체인 등 현재 각광받고 있는 디지털 산업과의 기술적 융복합을 통해 사업 분야의 확대를 계획하고 있습니다.

면세 쇼핑 중개 사업은 당사의 자회사인 스코넥엑스알을 중심으로 추진되는 신사업으로, 외국인 관광객 유입 확대에 발맞춰 면세 유통 및 관광 연계 서비스를 본격화하고자 기획되었습니다. 특히 중국인 FIT(자유 여행객)을 핵심 타깃으로 설정하고, HDC 신라면세점과의 직접 계약을 통해 확보한 입점 권한을 기반으로 외부 협력 여행사 및 중국 내 파트너사와의 전략적 협업을 통해 차별화된 송객 네트워크를 구축하고 있습니다. 본 사업은 단순 송객 수수료를 넘어 면세점에서 발생한 실매출을 기준으로 수수료를 수취하는 성과 기반 매출 모델을 채택하고 있으며, 이를 통해 고정 수익이 아닌 데이터 기반의 실적 연동형 수익 구조를 구축하고자 합니다.

부동산업은 당사의 보유 자산을 활용한 수익 다각화를 목적으로 추진하는 신규 사업으로, 경기도 의왕시 소재 상업용 부동산을 매입 거래는 해당 사업의 일환으로 추진 되었습니다. 향후에는 신규 설립한 자회사를 통해 부동산 임대수익 창출, 부동산 NPL 투자 및 개발 등 다양한 부동산 관련 사업을 단계적으로 전개해 나갈 계획입니다.

나. 산업의 특성

(1) 메타버스 산업

당사가 영위하는 메타버스 산업의 범위는 현실세계와 가상세계를 연결하기 위한 모든 것입니다. 따라서 단순히 확장현실로 불리는 XR만이 메타버스 산업이 아니라 다양한 기존 산업 및 차세대 산업들과의 융복합 산업이 메타버스 산업입니다. 그 중 당사가 현재 직접 영위하는 사업은 'VR, MR 및 XR 콘텐츠 산업'에 속합니다.

메타버스 산업과 관련된 주요 용어는 아래와 같습니다.

| 용어 | 내용 |

| 웹 3.0 | 컴퓨터가 시맨틱 웹 기술을 이용하여 웹페이지에 담긴 내용을 이해하고 개인 맞춤형 정보를 제공할 수 있는 지능형 웹 기술로 지능화, 개인화된 맞춤형 웹. 메타버스 등 차세대 기술들의 지향점임 |

| 메타버스 | 메타버스는 가상ㆍ초월(meta)과 세계ㆍ우주(universe)의 합성어로, 3차원 가상 세계를 뜻함. 보다 구체적으로는, 정치ㆍ경제ㆍ사회ㆍ문화의 전반적 측면에서 현실과 비현실 모두 공존할 수 있는 생활형ㆍ게임형 가상 세계라는 의미로 폭넓게 사용되고 있음 |

| 공간컴퓨팅 (Spatial Computing) |

기기와 인간, 환경, 사물 등의 상호작용을 통해 실제 공간에 디지털 콘텐츠를 구현하는 기술을 의미함 주1) |

|

VR (Virtual Reality) |

가상을 뜻하는 Virtual과 현실을 뜻하는 Reality의 합성어. 가상현실은 컴퓨터 등을 사용한 인공적인 기술로 만들어낸 실제와 유사하지만 실제가 아닌 어떤 특정한 환경이나 상황 혹은 그 기술 자체를 의미함 |

|

AR (Argumented Reality) |

증강현실은 가상현실의 한 분야로 실제로 존재하는 환경에 가상의 사물이나 정보를 합성하여 마치 원래의 환경에 존재하는 사물처럼 보이도록 하는 컴퓨터 그래픽 기법임 |

| MR (Mixed Reality) |

증강현실은 가상현실의 한 분야로 실제로 존재하는 환경에 가상의 사물이나 정보를 합성하여 마치 원래의 환경에 존재하는 사물처럼 보이도록 하는 컴퓨터 그래픽 기법임 |

|

XR (eXtended Reality) |

가상현실(Virtual RealityㆍVR)과 증강현실(Augmented RealityㆍAR) 기술을 모두 아우르는 초실감형 기술 및 서비스를 가리킴 |

| 실감형 콘텐츠 | 다양한 센서를 이용해서 사람의 제스처, 모션, 음성 등 사람의 행위를 인식하고 분석하는 기술을 활용하여 가상의 디지털 콘텐츠를 실제의 물체처럼 조작할 수 있게 만든 디지털 콘텐츠 |

|

HMD (Head-Mounted Display) |

헤드 마운티드 디스플레이. 머리에 착용하는 디스플레이 장치를 말함. 주로 가상현실 또는 증강현실의 구현을 위한 디스플레이 장치로서 사용되며, 3D 디스플레이 기술과도 접목. 머리에 장착하는 물건이기 때문에 LCD, OLED 등 가볍고 얇은 디스플레이에 가까운 곳의 사물도 볼 수 있는 렌즈를 덧붙인 선글라스 형태의 모양을 가지고 있음 |

| 스마트 글라스 (Smart Glass) |

증강현실(Augmented RealityㆍAR) 및 혼합현실(Mixed RealityㆍMR) 기능을 지원하는 안경 형태의 장치. 눈 앞의 디스플레이를 통해 내비게이션, AI 검색 등을 활용하여 정보를 습득하거나 전화 알림, 메세지 등의 디지털 상호작용 수행이 가능함. |

| 디지털 트윈 (Digital Twin) |

현실세계의 기계, 장비, 사물 등의 물체를 가상세계에 똑같이 구현하는 것을 의미함 |

| 핸드트래킹 (Hand Tracking) |

장비를 착용하지 않은 실제 손을 HMD에 내장된 카메라를 통해 사용자의 손 움직임 등을 인식하여 가상현실에 구현해내는 기술 |

| 패스스루 (Pass Through) |

고품질의 해상도 이미지를 기기와 기기 사이에 끊김없이 데이터를 전달하는 것을 뜻함 |

주1) 2003년 사이먼 그린월드의 매사추세츠공과대(MIT) 석사 논문에서 등장한 용어로 애플이 '2023 세계 개발자 회의(WWDC)'에서 혼합현실(MR) 헤드셋 '비전프로(Vision Pro)'를 발표하며 해당 용어를 사용함

[웹 3.0]

Web 3.0은 차세대 인터넷 단계로서 기존의 웹 2.0 보다 참여적, 탈중앙적, 개인정보 보호에 가치를 두어 데이터의 저장과 사용, 소유가 완전히 사용자에게 주어지는 개인화된 인터넷 환경의 구성을 그 목적으로 하고 있습니다.

Web 3.0을 구현하기 위하여 반드시 분산형 데이터베이스 기술과 인공지능, 블록체인 기술 등과 같은 메타버스 구현 기술들이 필수는 아니지만 가장 최적의 기술로 평가받고 있습니다.

이전의 웹은 정보의 제공과 수집이 주된 목적이었지만, Web 3.0은 이를 넘어서서 사용자들이 보다 참여적으로 인터넷을 활용할 수 있는 생태계를 만들고자 합니다. 또한, Web 3.0은 중앙 집중형 구조에서 벗어나 분산형 구조를 채택하여 사용자들이 직접 개입할 수 있는 인터넷 생태계를 만들어 나가는 것을 목표로 하고 있습니다.

이러한 Web 3.0은 미래의 인터넷의 모습을 대변하는 중요한 개념 중 하나이며, 인터넷의 보안과 개인정보 보호를 강화하고, 더욱 참여적이고 자율적인 인터넷 생태계를 만들어 나가는 것을 목표로 합니다.

웹 3.0은 최종 지향점이며 지향점에 도달하기 위해 가장 적합한 가치가 메타버스 입니다. 그리고 메타버스를 이루기 위한 기술 중 하나가 당사가 영위하고 있는 XR입니다.

[메타버스]

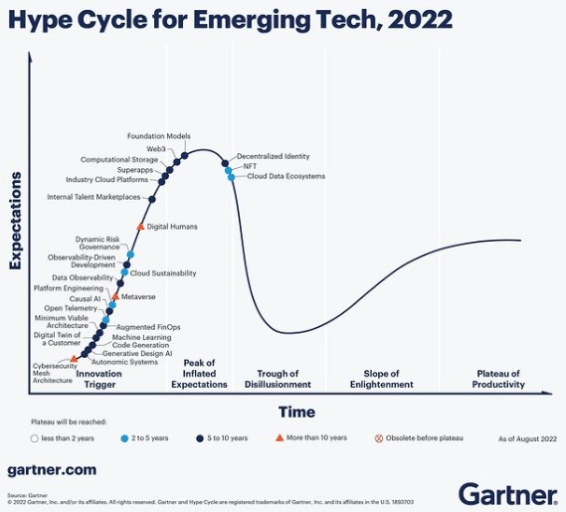

2022년 메타버스라는 용어는 대중들에게도 크게 각인되었지만 그 실체에 대해서는 여전히 명확하지 않다는 평을 듣고 있습니다. Gartner사의 Hype cycle 중 메타버스 산업은 거품기(Peak of Infleated Expectations)를 지나고 있는 것으로 보이며 앞으로 재조명기(Slope of Enlightenment)가 될 때까지 차세대 산업의 리딩 컴퍼니에 대한 옥석 가리기가 이루어질 것으로 보입니다.

|

|

gartner hype cycle in 2022 |

지금까지 선보였던 많은 메타버스 콘텐츠는 가시적 재미를 줄 수 있는 엔터테인먼트 위주의 콘텐츠들이였고 메타버스 산업 중 빙산의 일각에 지나지 않습니다.

하지만 앞으로 출현할 메타버스 기술 및 콘텐츠는 지금까지의 엔터테인먼트 위주의 메타버스를 넘어선 디지털 트윈이라고 불리는 또 다른 가상세계의 연결이라는 패러다임의 변화라고 할 수 있습니다.

또한 메타버스와 VRㆍXR 을 동일하게 이해하는 경우가 많지만 메타버스가 상위 개념이고 그것을 구현하는 공간 구현요소가 VRㆍXR 입니다. 인간이 인지하는 정보 중 시각 정보가 70%를 차지하므로 VRㆍXR과 같은 공간 구현기술이 매우 중요한 기술이지만 VRㆍXR 만으로 모든 메타버스의 특징을 구현할 수 없습니다. 그 이유는 시각정보만으로는 아래 기술한 메타버스만의 차별화되는 특징을 모두 구현할 수 없기 때문입니다.

| 메타버스만의 차별화 되는 특징 |

| 1. 세계관이 존재 |

| 2. 개발자가 아닌 창작자가 존재하여 새로운 세계를 창조 |

| 3. AI NPC와도 상호작용이 가능 |

| 4. 디지털 화폐를 통해 경제활동 |

| 5. 일상에까지 연장 |

따라서 이러한 메타버스 특징이 가능하기 위하여 아래와 같은 구현요소와 기술들의 융복합이 필요할 것으로 판단됩니다.

| 메타버스 구현요소 | 메타버스 구현기술 |

| 공간 | XR(VR, AR) |

| 상호작용 | AI |

| 경제 | 블록체인, 암호화 자산(NFT 포함) |

| 네트워크 | 5G, 6G |

| 데이터 처리 | GPU 및 클라우드 컴퓨팅 |

앞서 언급드린 바와 같이 메타버스 구현을 위하여 구현기술간에 융복합이 이루어질 것이며 당사가 현재 영위하고 있는 XR 산업의 특징, XR과 AI의 융복합 산업의 특징, XR과 블록체인의 융복합 산업의 특징은 후술하는 바와 같습니다.

[VRㆍXR 산업의 현황]

당사가 영위하는 사업 중 하나인 VR(가상현실)은 현실과 완전히 분리된 디지털 환경을 의미하며, AR(증강현실)은 현실에 디지털 요소를 더하는 기술입니다. MR(혼합현실)은 VR과 AR의 장점을 결합해 현실에서 디지털 콘텐츠와 상호작용할 수 있으며, XR(확장현실)은 이 모든 기술을 포괄하는 개념입니다.

당사는 XR 생태계 내에서 콘텐츠 산업에 집중하고 있으며 플랫폼, 네트워크, 디바이스 산업의 성장과 밀접한 관련이 있습니다. 나무로 비유하자면 네트워크가 뿌리, 디바이스 및 플랫폼이 줄기 및 가지, 콘텐츠는 열매라고 할 수 있으며 각 산업별 현황은 아래와 같습니다.

![이미지: [VRㆍXR 생태계]](%5Bvr%E3%86%8Dxr%20%EC%83%9D%ED%83%9C%EA%B3%84%5D.jpg) |

|

[VRㆍXR 생태계] |

5G 통신의 도입으로 대용량 트래픽 처리가 가능해지면서, VRㆍMRㆍXR 콘텐츠를 원활하게 사용할 수 있는 네트워크 환경이 구축되었고, 이는 고품질 콘텐츠 개발의 기반이 되고 있습니다. 이러한 기술적 기반 위에서 XR은 더욱 몰입감 있고 편안한 가상 경험을 제공하며, 일상에 자연스럽게 스며드는 방향으로 발전하고 있습니다. 특히 메타 퀘스트3와 애플 비전프로와 같은 MR 디바이스의 출시는 손 동작 인식 등 직관적인 인터페이스를 통해 사용자와 디지털 콘텐츠 간의 상호작용을 강화하고, 빅테크 기업 주도의 새로운 MR 생태계 형성을 이끌고 있습니다.

현재 XR 기기 산업은 메타, 애플, 삼성ㆍ구글ㆍ퀄컴 연합, 소니 등 주요 기업들이 경쟁 구도를 형성하고 있습니다. 애플의 비전프로 출시는 초기 양강 구도를 예고했지만, 높은 가격으로 인해 판매가 부진한 반면, 메타는 보급형 모델인 '퀘스트3S'를 공개하며 가격 장벽을 낮추고 시장 지배력을 강화하고 있습니다. 이러한 가운데 삼성ㆍ구글ㆍ퀄컴 연합은 착용감 개선과 다양한 머리형 데이터 반영 등에 집중해 기기 개발을 추진해왔으며, 삼성은 2025년 10월 '갤럭시 XR(Galaxy XR)'이라는 HMD를 비전 프로와 메타 퀘스트의 중간 가격대로 출시했습니다. 갤럭시 XR은 안드로이드 XR(Android XR) 플랫폼을 기반으로 구글의 AI 기술과 퀄컴의 XR 전용 칩을 탑재해, 실용성과 가격 경쟁력을 동시에 확보하려는 전략을 보여주고 있습니다. 이처럼 주요 기업들의 신제품 출시가 이어지면서, 향후 XR 시장의 경쟁 구도에도 변화가 예상되고 있습니다.

| 가치ㆍ전략 | 애플 | 메타 | 삼성ㆍ구글ㆍ퀄컴 | ||||||

| 이미지 |

|

|

|

||||||

| 컴퓨팅 가치 철학 | 스페이셜 컴퓨팅 | 대중성과 연결 | AI 중심 실용적 컴퓨팅 | ||||||

| 핵심 가치 | 하이엔드 디바이스 | 가성비 디바이스 | 멀티모달 AI 기반의 편의 안드로이드 운영체제 호환 |

||||||

| 판매가격 | $ 3,499 | $ 499 | $ 1,799 | ||||||

| 판매가격 전략 | 스키밍 가격 전략 (Top-Down 전략) |

침투가격 전략 (Bottom-up 전략) |

중간가격 전략 (Balanced 전략) |

||||||

| MR 기능 사용 가능 여부 | 사용 가능 | 사용 가능 | 사용 가능 | ||||||

| 콘텐츠 종류 | 개인화 콘텐츠 (생산성, 영화, 드라마 등) |

엔터테인먼트 콘텐츠 (게임, 피트니스 등) |

AI 활용 콘텐츠, 개방형 콘텐츠 (AI 비서 포함 다양한 콘텐츠 연동) |

| 구현 가능 기술 | 애플 | 메타 | 삼성ㆍ구글ㆍ퀄컴 |

| 핸드트래킹 | 탑재 | 탑재 | 탑재 |

| 패스스루 | 탑재 | 탑재 | 탑재 |

| 앱 AR 출력 | 탑재 | 탑재 | 탑재 |

| 아이사이트 | 탑재 | 탑재 | 탑재 |

*출처: 애플공식 홈페이지, https://www.apple.com

메타는 2024년 9월 'Meta Connect 2024'에서 보급형 MR HMD '퀘스트 3S'와 함께 스마트 글라스 '오라이언'의 시제품을 공개했습니다. 이는 메타가 스마트 글라스 개발 계획을 밝힌 지 5년 만의 성과로, 마크 저커버그 CEO는 오라이언은 "스마트폰 다음의 컴퓨팅 디바이스"로 언급하며 큰 기대를 나타냈습니다. 비록 시연은 프로토타입 수준이었지만, 스마트 글라스의 미래에 대한 방향성을 제시했다는 점에서 의미가 큽니다.

오라이언은 손목밴드와 시선 추적 카메라를 통해 손 동작만으로 앱을 제어할 수 있어 직관적이고 편리한 사용 환경을 제공합니다. 또한 투명 렌즈를 통해 사용자의 눈과 표정이 드러나 주변과의 자연스러운 소통이 가능하며, 기존 XR HMD의 단점이었던 무게 문제도 해결했습니다. 비전프로 대비 약 6분의 1 무게로 설계된 오라이언은 장시간 착용에도 부담이 적어, 메타버스 확산에도 긍정적인 영향을 줄 것으로 보입니다. 현재 삼성ㆍ구글ㆍ퀄컴 연합, 샤오미, 바이두 등 다른 글로벌 기업들도 스마트 글라스 시장의 잠재력을 높게 평가하며 개발에 뛰어든 상황입니다.

|

|

메타 스마트 글라스 '오라이언(orion)' |

[XR과 AI의 융복합]

XR이 지금까지 크게 성장하지 못한 주요 원인은 제한된 인터페이스와 낮은 상호작용 수준에 있습니다. 기존 XR 기기의 컨트롤러는 입력 명령이 제한적이며, 디바이스 보급이 충분하지 않아 경제적 상호작용도 제한됐습니다. 그러나 최근 등장한 생성형 AI, 특히 ChatGPT와 같은 대화형 AI 기술은 이러한 문제를 근본적으로 해결할 수 있는 가능성을 보여주고 있습니다.

AI를 통한 자연어 인터페이스는 버튼 대신 말로 명령을 내릴 수 있어 훨씬 직관적인 사용자 경험을 제공합니다. 또한 AI NPC와의 상호작용은 사람 간 연결을 대체하며, 디바이스 보급에 의존하지 않고도 플랫폼 상의 경제활동을 가능하게 만들어 XR 생태계 확장에 기여할 수 있습니다. 예를 들어, 가상 AI 비서가 사용자의 선호에 맞춘 상품을 추천하고 가상 결제까지 지원하는 쇼핑 경험도 가능해질 것입니다.

이러한 AI 융합은 가볍고 착용감 좋은 스마트 글라스의 등장을 통해 더욱 가속화될 것으로 기대됩니다. 스마트 글라스는 XR의 무게ㆍ착용감 문제를 개선하며, 음성 명령, 자연어 처리, 멀티모달 AI 등 다양한 기술과 결합해 일상 속에서 효율적인 XR 경험을 제공할 것입니다. 초기에는 스마트폰 보조 디바이스로 활용되겠지만, AI 하드웨어 발전에 따라 점차 스마트폰을 대체하는 핵심 플랫폼으로 자리잡을 가능성도 큽니다.

[XR과 공간컴퓨팅의 융복합]

기존 메타버스는 현실과의 상호작용이 부족한 가상공간 중심의 경험에 머물렀지만, 최근 공간컴퓨팅 기술과의 융합을 통해 이러한 한계가 극복되고 있습니다. 공간컴퓨팅은 2D 화면을 넘어 현실의 3D 공간에서 디지털 정보를 직관적으로 활용할 수 있게 하며, 메타버스를 단순한 가상공간이 아닌 현실과 연결된 확장된 세계로 변화시키고 있습니다.

이러한 변화는 모빌리티, 예술, 제조, 유통 등 다양한 산업 분야에서 새로운 서비스와 비즈니스 모델을 창출하고 있으며, 메타버스는 앞으로도 기존 아바타 중심의 틀을 넘어 실질적인 산업과의 연결을 통해 지속적으로 확장될 가능성을 보여주고 있습니다.

|

|

공간컴퓨팅 기술을 활용한 애플의 xr 화면 |

(2) 면세점 산업

면세점 산업은 여행객을 대상으로 세금이 면제된 상품(화장품, 향수, 주류, 명품 등)을 제공하는 특수 유통 시장으로, 단순한 오프라인 리테일을 넘어 관광ㆍ소비ㆍ브랜드 경험이 결합된 관광 연계 고부가가치 산업입니다. 해당 산업은 공항 면세점, 시내(다운타운) 면세점, 온라인 선주문 + 현장 수령 방식 등 다양한 유통 채널을 통해 운영되며, 다운타운 매장은 입국 전ㆍ후 쇼핑 가능성을 열어주는 전략적 중요성을 지닌 유통 채널로 평가되고 있습니다.

[면세점 산업의 현황 및 시장구조]

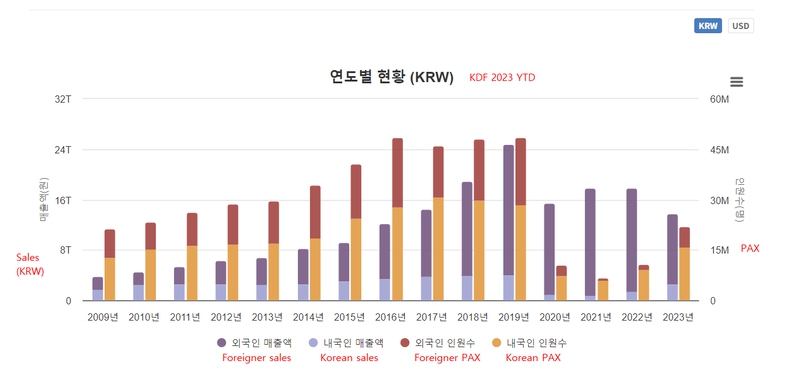

2023년 한국 면세 시장은 매출이 약 13.7조 원으로 전년 대비 22.8% 감소했으나, 같은 해 방문 고객 수는 104% 증가해 약 2,209만 명을 기록하며 방문 수요 측면에서 회복 흐름이 뚜렷하게 나타났습니다. 이러한 변화는 코로나19 이후 해외 관광 수요가 본격적으로 재개된 데 따른 결과로, 면세점 산업이 다시 활성화되는 초기 국면에 진입했음을 시사합니다.

|

|

대한민국 면세 시장 매출 추이 |

매출 구조 측면에서는 객단가 감소의 영향이 일부 있었으나, 이를 상쇄하기 위한 업계의 대응 노력도 활발히 진행되고 있습니다. 주요 면세점들은 매장 환경 개선과 함께 디지털 플랫폼 도입, 멤버십 전략 확대 등을 통해 고객 경험을 강화하는 데 집중하고 있으며, 이는 방문 고객의 재구매 유도 및 브랜드 충성도 제고로 이어지고 있습니다.

실제로 롯데면세점은 외국인 고객을 대상으로 한 'Young Travel Club'을 운영하고 있으며, 현대백화점면세점은 글로벌 멤버십 앱인 'H Point Global'을 중심으로 개인화된 혜택을 제공하고 있습니다. 이러한 멤버십 기반 전략은 일부 면세점에서 최대 15%의 매출 증가 효과를 보이는 등, 실질적인 성과로 이어지고 있는 것으로 나타났습니다. 시장 구조는 여전히 롯데, 신라, 현대, 신세계 등 상위 5개 사업자가 전체 시장의 약 90%를 점유하는 고집중 구조를 유지하고 있으며, 이에 따라 업계 전반에서는 브랜드 차별화와 고객 경험 중심의 전략이 중요 경쟁 요소로 작용하고 있습니다.

상품 구성 측면에서는 화장품, 향수 등 뷰티 제품이 주요 매출 품목으로 자리하고 있으며, 특히 K뷰티에 대한 글로벌 수요가 지속되면서 외국인 관광객의 주요 구매 품목으로 부상하고 있습니다. 이와 함께 서울 시내 주요 상권에 위치한 다운타운 면세점은 공항 면세점과 함께 고객 접근성과 편의성을 제공하는 핵심 채널로 작용하고 있으며, 다양한 관광 콘텐츠와 연계한 소비 활동이 이어지고 있습니다.

[면세 시장의 트렌드]

국내 면세 시장은 코로나19 팬데믹으로 인한 급격한 위축 이후, 외국인 관광객의 점진적인 회복세와 함께 중장기적으로 성장 가능성이 높은 산업으로 평가되고 있습니다. 특히 2024년부터 2025년까지는 팬데믹 이전 수준의 수요 회복과 더불어, 관광 패턴의 구조적 변화 및 디지털 소비환경의 확산이 맞물리며 시장의 전환기가 본격화되고 있습니다.

글로벌 시장조사기관 Verified market research에 따르면, 한국 면세 유통 시장은 2024년 약 1,058억 달러에서 2031년까지 1,707억 달러로 성장하며 연평균 약 6.8%의 안정적인 성장세를 유지할 것으로 전망됩니다. 이러한 시장 성장을 뒷받침하는 주요 요인으로는 관광객 수요 회복뿐 아니라, K-콘텐츠 및 K-뷰티를 중심으로 한 문화 기반 소비 수요의 확대, 고객 맞춤형 쇼핑 환경 제공을 위한 디지털 전환 가속화, 중국인 FIT(자유 여행객) 증가가 있습니다.

① 상품 구성의 다변화 및 K-브랜드 경쟁력 확대

면세점의 주요 판매 품목이던 화장품, 향수, 주류 등 전통 품목 외에도, 최근에는 패션, 헬스케어, 스마트 디바이스, 리빙 제품 등으로 상품군이 점차 확장되고 있습니다. 특히 K-뷰티 브랜드의 글로벌 수요 증가는 시장 외연을 확대하는 핵심 요인으로 평가됩니다.

한국 브랜드는 아시아권을 넘어 유럽, 중동 시장까지 영향력을 확대하고 있으며, 면세점을 통한 브랜드 인지도 제고와 구매 유도 효과도 뚜렷하게 나타나고 있습니다. 이러한 트렌드는 외국인 관광객들의 고객당 구매 단가 증가 및 반복 구매율 제고로 이어질 수 있어, 수익성 측면에서도 긍정적인 효과를 기대할 수 있습니다.

② 소비자 트렌드 변화: 디지털 전환 및 경험 중심 소비 확산

기술 발전과 모바일 중심의 소비 습관 변화에 따라 면세 시장에서도 디지털 기반의 쇼핑 경험이 중요한 경쟁 요소로 부상하고 있습니다.

예를 들어, 모바일 사전 주문(Pre-order), 비대면 픽업 서비스, AR/VR 기반 쇼핑 체험 등 기술 융합형 서비스가 확대되면서 면세 쇼핑은 단순한 구매 활동에서 벗어나 고객 경험 중심의 소비 활동으로 진화하고 있습니다.

이는 고객의 충성도 확보, 브랜드 재구매 유도, 구매 전환율 제고 등의 측면에서 중요한 성과를 창출하고 있으며, 디지털 친화적 인프라를 갖춘 사업자일수록 시장 내 우위를 확보할 가능성이 높아지고 있습니다.

③ 관광 수요 회복 및 중국인 FIT(자유 여행객) 증가

한국 면세 시장의 핵심 수요층인 중국인 관광객, 그중에서도 개별 자유 여행객(FIT)의 회복세가 시장의 구조적 성장 동력으로 주목받고 있습니다.

과거에는 단체 관광객 중심의 수요가 주를 이뤘지만, 최근에는 모바일 플랫폼과 SNS 기반 정보 탐색을 통해 직접 여행을 기획하고 소비 결정을 내리는 FIT 고객이 빠르게 증가하는 추세입니다. 이는 송객 방식의 변화와 함께, 데이터 기반 타깃 마케팅, 정교한 행동 분석, 인센티브 구조가 결합된 새로운 방식의 면세점 마케팅 전략을 요구하는 배경이 되고 있습니다.

(3) 부동산 산업

부동산 산업은 토지와 건물 등 유형 자산의 개발, 건설, 거래, 임대, 관리, 자산운용 등 다양한 활동을 포함하는 종합 산업입니다. 단순한 공간 제공을 넘어, 주거 안정과 도시 기반 구축, 관광 및 상업 인프라 조성 등 여러 사회ㆍ경제적 기능을 수행하며 국가 경제와 밀접하게 연관되어 있습니다. 최근에는 전통적 개발ㆍ임대 외에도 다양한 부동산 관련 사업이 확장되면서 산업 전반의 구조가 점차 복합화되고 있습니다.

[시장 구조 및 주요 수요처]

① 주거용 부동산

아파트, 다세대, 연립, 오피스텔, 단독주택 등 다양한 유형이 있으며, 정부 정책과 금리, 가계부채 관리 등이 시장 수요에 큰 영향을 미칩니다. 최근에는 1인 가구와 청년층 증가로 소형 주택과 역세권 오피스텔, 코리빙(Co-living) 공간 수요가 확대되는 추세입니다.

② 상업용 및 업무용 부동산

리테일 매장, 오피스 빌딩, 복합 쇼핑몰, 호텔 등이 포함되며, 소비 트렌드와 교통 접근성에 따라 가치가 달라집니다. 특히 대형 오피스는 주요 거점지역 공실률과 임대료가 시장 상황을 반영합니다. 코로나19 이후에는 유연근무와 공유오피스 확산으로 중소형 오피스 수요도 증가하고 있습니다. 또한 관광리조트와 같은 특화된 상업 시설은 여가와 관광 산업의 성장과 함께 새로운 수요층을 형성하고 있습니다.

③ 물류 및 산업용 부동산

전자상거래의 급성장에 힘입어 수도권 인근 대형 물류센터 개발이 활발하며, 대형 유통기업들의 물류망 확보 경쟁이 지속되고 있습니다. 냉동ㆍ냉장 물류 인프라와 마이크로 풀필먼트 센터(MFC) 수요도 빠르게 증가하며, 산업용 부동산의 핵심 자산으로 자리 잡고 있습니다.

2. 주요 제품 및 서비스

가. 주요 제품, 서비스 등의 현황

[주요 제품, 서비스 등의 매출 비중]

| (단위: 백만원, %) |

| 매출유형 | 특징 |

2025년 |

2024년 |

2023년 |

||||

|

매출액 |

비율 |

매출액 |

비율 |

매출액 |

비율 |

|||

| 메타버스 XR 사업 |

XR 교육훈련사업 | 화학사고 대응 훈련, 국방/소방/경찰훈련 등 공공부문과 민간부문을 아우르는 다양한 영역에서 몰입형 가상현실 교육훈련 시스템을 당사의 대공간 기반 표준 플랫폼을 활용하여 제공 | 5,604 | 82.9% | 3,466 | 78.1% | 4,895 | 78.3% |

| 메타버스 XR 게임사업 |

Oculus, Playstation, Steam 등 다양한 VR 플랫폼에서 당사의 게임을 서비스, 오프라인 VR게임센터용 콘텐츠 기획, 개발, 유통 및 라이선싱 포함 |

659 | 9.7% | 334 | 7.6% | 184 | 3.0% | |

| 메타버스 미래사업 |

가상전시회, 역사복원 등 실감 콘텐츠 구축 사업 컨퍼런스, 수업진행 등 비대면 커뮤니케이션 플랫폼 개발 및 서비스 |

0 | 0.0% | 636 | 14.3% | 1,169 | 18.7% | |

| 면세 쇼핑 중개 사업 | 자회사 스코넥엑스알을 통한 외국인 관광객 대상 면세 유통 서비스 운영 | 497 | 7.4% | - | - | - | - | |

| 매출 총계 | 6,760 | 100% | 4,436 | 100% | 6,248 | 100% | ||

[주요 제품 등의 가격변동추이]

| (단위: USD, KRW) |

| 품목 | 2025년 | 2024년 |

| 스트라이크 러시 | $ 19.99 | $ 19.99 |

| 어나더 도어: 이스케이프 룸 | $ 19.99 | $ 19.99 |

| 후즈 앳 더 도어 | \ 5,600 | - |

주) 매출 구조에서 큰 비중을 차지하는 제품매출, 용역매출은 주로 프로젝트별로 계약금액이 상이하므로 가격변동추이 연관성이 낮습니다.

나. 회사의 주요 사업 및 서비스

(1) 메타버스 XR 사업

① 메타버스 XR 게임 사업

당사는 VR게임 산업이 본격적으로 개화되기 이전인 2012년, VR게임 산업의 잠재력을 확신하면서 콘솔게임ㆍ아케이드게임 위주였던 당사의 게임 전략을 VR게임으로 사업 방향을 전환하면서 본격적으로 VR기술 개발에 투자하기 시작하였습니다.

당사는 VR게임 사업에 들어서기 전부터 콘솔 및 아케이드에서의 건슈팅 게임 개발에 대한 경험과 강점을 가지고 있었기에 건슈팅 게임 개발 기술력을 활용하여 VR 건슈팅 게임 개발을 진행하였고, 2015년 11월 삼성과 오큘러스의 협력을 통해 개발된 세계 최초의 VR 건슈팅 게임 '모탈블리츠VR'을 삼성 Gear VR용으로 출시하며 상용화에 성공했습니다.

이어서 2016년 10월 소니의 PSVR(PlayStation VR)에 당사의 VR게임 '모탈블리츠'가 국내 개발사 중 유일하게 PSVR 데모디스크에 수록되는 성과를 얻었고, 2017년 4월 PSVR용 모탈블리츠가 정식 출시되면서 북미, 유럽, 일본 시장에서 다운로드 1위를 기록하는 성과를 달성하였습니다.

2024년 4월에는 메타 퀘스트 플랫폼 대상으로 VR FPS게임인 스트라이크 러시를 출시하였으며 2024년 10월에는 방탈출 VR 게임인 어나더도어를 출시하였습니다. 2023년부터는 MR 디바이스의 출시에 따라 향후 글로벌 빅테크 기업들의 주도하에 MR 생태계가 조성되고 있습니다. 이에 당사는 선제적으로 MR 콘텐츠 기획 및 개발을 준비하고 있으며 그 일환으로, 2025년 12월 보드파티 신규 MR 게임 'MR 트래블러'를 출시하였습니다.

MR 트래블러는 가상 환경에서 세계 여행을 즐기며 유명한 랜드마크를 수집하는 방식으로 진행되는 독창적인 게임으로 가상 여행과 전략적 사고를 결합한 새로운 형태의 보드게임입니다. 플레이어는 세계 각지의 유적지와 랜드마크를 방문하며 다양한 아이템을 수집하여 여행 도중 펼쳐지는 이벤트와 미니게임을 통해 보드를 공략해야 합니다. 여행 중 획득한 기념품은 MR기술을 활용하여 실제 집 안에 가상으로 배치할 수 있기 때문에 현실과 가상을 넘나드는 신선한 경험을 제공할 것입니다.

MR 트래블러는 메타(Meta)의 첨단 MR 기술을 활용해 사용자의 집안을 자동으로 스캔하고, 실제 테이블 위에 입체적인 보드판의 구현이 가능하기 때문에, 플레이어들은 같은 공간에서 함께 게임을 즐기는 듯한 현실감 넘치는 경험을 할 수 있습니다. 여기에 핸드트래킹 기술이 더해져 컨트롤러 없이도 손짓만으로 게임을 조작할 수 있어 더욱 직관적이고 몰입도 높은 플레이가 가능합니다.

|

|

mr 트래블러 |

MR 트래블러 이외에도 상황에 맞게 유연하게 대응하는 애자일 방식의 게임 개발 프로세스를 통해 소규모 MR게임 프로젝트들을 기획 중에 있습니다. 이를 통해 향후 글로벌 탑티어 VRㆍMRㆍXR 게임 개발사로 발돋움하고자 합니다.

당사의 사업에 대한 보다 상세한 설명은 "II. 사업의 내용 - 7. 기타 참고사항" 부분을 참고하시기 바랍니다.

② XR 교육ㆍ훈련 사업

XR 시장의 초기 단계에서는 대부분의 콘텐츠가 게임에 집중되어 있었습니다. 하지만 가상현실을 활용한 교육과 훈련 부분에서의 비용 대비 높은 효율성 등이 장점으로 점차 부각되기 시작하면서 국방, 치안, 소방, 화학 등 여러 분야에서 XR 교육ㆍ훈련에 대한 수요가 나타나기 시작했고, 국내 시장의 경우 주로 정부기관이 주도하는 프로젝트형 과제 및 용역이 2018년부터 본격적으로 진행되면서 당사는 국내 유일의 대공간 Walk-Through 방식의 XR 워킹 기술을 보유한 기업이라는 이점을 살려 XR 교육ㆍ훈련 사업에 본격적으로 참여하게 되었습니다.

당사는 현재 정부의 다양한 지원정책을 바탕으로 국방 분야를 중심으로 사업 확대를 계획하고 있으며, 이러한 정책지원을 활용하여 고객 기반을 넓히고, 전문 인력 확보를 통해 용역사업 경쟁력을 강화할 예정입니다. 2024년 당사의 XR 워킹 시스템이 국제표준으로 제정됨에 따라 해외 진출도 적극 추진 중이며, 이에 대한 일환으로 IT 자산관리 솔루션 기업인 '데이터엑스퍼트'와 MOU를 체결하여 XR 군사훈련 장비의 해외 수출 기반을 마련하였습니다.

국방 분야 외에도 소방, 치안, 화학 등 다양한 분야에서 교육ㆍ훈련 용역 입찰에 참여하고 있습니다. 특히, 국책과제를 통해 개발한 VR 기반 치안 훈련 시스템 'POLICE ONE'이 2024년 혁신제품으로 등록되어 현재 경찰청에 납품 중이며, 향후 국내외 치안 훈련 분야로의 판매 확대가 기대됩니다.

|

|

XR 화학사고 대응 훈련 모습 |

|

|

가상세계 속 화학사고 대응 훈련 모습 |

|

|

가상세계 속 폴리스원 치안 대응 훈련 모습 |

③ 메타버스 미래 사업

당사의 메타버스 미래 사업은 비대면 커뮤니케이션 기술을 활용한 실감콘텐츠 사업과 메타버스 서비스 사업, 오프라인 공간에서 가상세계를 경험할 수 있도록 하는 실감 문화공간 구축 사업 등을 진행하고 있습니다. 최근에는 AI 등 현재 각광받고 있는 디지털 산업과 기술적 융복합을 통해 사업 분야의 확대를 진행하고 있습니다.

|

|

군기시 문화 프로젝트 |

(2) 면세 쇼핑 중개 사업

당사는 글로벌 관광 회복세에 발맞춰 2025년부터 자회사 스코넥엑스알을 통해 면세 쇼핑 중개 사업에 본격 진출하였습니다. 면세 쇼핑 중개 사업은 외국인 관광객 유입과 쇼핑 연계를 통해 성과 기반 수익을 창출하는 새로운 유통 사업 모델을 구축하고 있으며 중국인 자유 여행객(FIT)을 핵심 타깃으로 외부 파트너와의 전략적 협업을 통해 차별화된 송객 네트워크를 확보해 나가고 있습니다. 해당 사업의 수익흐름 구조는 아래와 같습니다.

| 수익흐름 구조 |

|---|

| [면세점 (HDC 등)] |

| ↓ |

| [스코넥엑스알] (성과 기반 수수료 수취) |

| ↓ |

| [제2차 여행사 or 마케팅 플랫폼] (수수료 일부 공유) |

스코넥엑스알은 HDC 신라 면세점과의 직접 계약을 통해 관광객 유치를 위한 입점 권한을 확보하고 있으며, 협력 여행사 및 중국 내 파트너사와의 연계를 통해 실질적인 모객 활동을 전개하고 있습니다. 이 과정에서 수집되는 송객 데이터 및 관광객 행동 데이터를 분석ㆍ관리함으로써, 성과 기반의 수수료 수익 모델을 실현하고 있습니다.

(3) 부동산업

당사는 2025년부터 부동산업에 새롭게 진출하며, 안정적인 매출 기반 확보와 수익 포트폴리오 다변화를 위한 전략적 행보를 시작하였습니다. 이는 비정기적인 프로젝트 중심의 기존 사업 구조에 보완을 더하고, 전사적인 재무 안정성을 강화하기 위한 실질적인 수익 모델 구축의 일환입니다.

이에 따라 당사는 경기도 의왕시 학의동 백운중앙로3길 7 소재의 근린상가 4층 전체를 약 82억 원에 매입할 예정이며, 해당 자산을 통한 정기적인 임대 수익 창출을 목표로 하고 있습니다. 임대용 상업시설로서의 안정적인 운영 외에도 당사의 핵심 역량인 실감형 콘텐츠와 결합된 메타버스 체험관, 복합문화공간 등으로의 활용 가능성도 함께 고려하고 있습니다.

향후 부동산업은 자회사를 통해 수익 포트폴리오를 다변화하여 중장기적인 사업 안정성과 성장 가능성을 함께 도모하고자 합니다.

당사의 사업에 대한 보다 상세한 설명은 "II. 사업의 내용 - 7. 기타 참고사항" 부분을 참고하시기 바랍니다.

3. 원재료 및 생산설비

가. 주요 원재료 가격변동 추이

| (단위: 천원) |

| 주요제품명 | 2025년 (제25기) |

2024년 (제24기) |

2023년 (제23기) |

||

| 모션캡쳐 시스템 (워킹) |

카메라 | 수입 | - | - | 7,692($5,890) |

| 국내 | - | - | - | ||

| PC | 국내 | - | 5,880 | - | |

| 수입 | - | - | - | ||

| 주요HMD | HMD | 국내 | 662 | 1,427 | 1,447 |

| 수입 | - | - | - | ||

나. 생산설비에 관한 사항

(1) 생산설비 현황

당사는 가상훈련 및 게임 등 XR 및 메타버스 콘텐츠 개발을 수행하므로, 생산과 관련한 해당사항은 없습니다.

(2) 최근 3사업연도 중 변동사항

당사는 생산설비 변동사항에 관해 해당사항이 없습니다.

4. 매출 및 수주상황

가. 매출실적

| (단위: 백만원) |

| 매출 유형 |

품목 | 2025년 (제25기) |

2024년 (제24기) |

2023년 (제23기) |

|

| 용 역 | 메타버스 미래 사업 | 수출 | - | - | - |

| 내수 | - | 633 | 1,002 | ||

| 소계 | - | 633 | 1,002 | ||

|

메타버스 XR 게임 사업 |

수출 |

- | - | - | |

|

내수 |

- | - | - | ||

|

소계 |

- | - | - | ||

| XR 교육ㆍ훈련 사업 | 수출 | - | - | - | |

| 내수 | 5,021 | 3,186 | 4,788 | ||

| 소계 | 5,021 | 3,186 | 4,788 | ||

| 용역 계 | 수출 | - | - | - | |

| 내수 | 5,021 | 3,819 | 5,790 | ||

| 소계 | 5,021 | 3,819 | 5,790 | ||

|

제 품 |

메타버스 미래 사업 |

수출 |

- | - | - |

|

내수 |

- | - | 150 | ||

|

소계 |

- | - | 150 | ||

|

메타버스 XR 게임 사업 |

수출 |

- | - | - | |

|

내수 |

- | - | 8 | ||

|

소계 |

- | - | 8 | ||

|

XR 교육ㆍ훈련 사업 |

수출 |

- | - | - | |

|

내수 |

542 | 259 | 102 | ||

|

소계 |

542 | 259 | 102 | ||

|

제품 계 |

수출 |

- | - | - | |

|

내수 |

542 | 259 | 260 | ||

|

소계 |

542 | 259 | 260 | ||

|

서비스 |

메타버스 미래 사업 |

수출 |

- | - | - |

|

내수 |

- | 2 | 17 | ||

|

소계 |

- | 2 | 17 | ||

|

메타버스 XR 게임 사업 |

수출 |

641 | 287 | 86 | |

|

내수 |

14 | 44 | 67 | ||

|

소계 |

655 | 331 | 153 | ||

| XR 교육ㆍ훈련 사업 |

수출 |

- | - | - | |

|

내수 |

41 | 21 | 5 | ||

|

소계 |

41 | 21 | 5 | ||

| 면세 쇼핑 중개 사업 |

수출 |

- | - | - | |

|

내수 |

497 | - | - | ||

|

소계 |

497 | - | - | ||

|

서비스 계 |

수출 |

641 | 287 | 86 | |

|

내수 |

552 | 67 | 89 | ||

|

소계 |

1,193 | 354 | 175 | ||

|

로열티 |

메타버스 XR 게임 사업 |

수출 |

- | - | 13 |

|

내수 |

4 | 4 | 10 | ||

|

소계 |

4 | 4 | 23 | ||

|

로열티 계 |

수출 |

- | - | 13 | |

|

내수 |

4 | 4 | 10 | ||

|

소계 |

4 | 4 | 23 | ||

|

합 계 |

수출 |

641 | 287 | 99 | |

|

내수 |

6,119 | 4,149 | 6,149 | ||

|

소계 |

6,760 | 4,436 | 6,248 | ||

(1) 판매조직

|

|

판매 조직 |

당사는 판매조직을 개발본부 및 자회사에 두고 있으며 각 부서 내의 주요 임직원들은 전반적인 영업을 담당하고 있습니다. 개발본부의 주요 임직원은 XR 교육ㆍ훈련 시스템, XR, PC, 콘솔 등 플랫폼별 마케팅 전략 수립, 콘텐츠 관리와 운영교육, 유지보수 및 해외 교육ㆍ훈련사업, 메타버스 미래사업의 국내외 BtoG 및 BtoB 기술 영업을 진행하고 있습니다. 신사업부에서는 XR사업 이외의 신규 사업 발굴을 위한 시장조사를 진행하고 있으며, 자회사 스코넥엑스알에서는 신규 추가 사업인 면세 쇼핑 중개 사업, 이외 자회사는 부동산 사업을 중심으로 시장 조사, 사업 타당성 분석 등 관련 영업활동을 전개하고 있습니다.

|

구분 |

업무내용 |

| 게임사업실 |

XR, PC, 콘솔 등 멀티 플랫폼 콘텐츠 기획, 개발 및 마케팅 |

| 교육훈련사업실 | BtoB, BtoG 국내 영업, 기관 입찰 및 납품 |

| XRㆍAI콘텐츠사업실 | BtoB, BtoG 국내 영업, 기관 입찰 및 납품 |

| 사업개발부 | BtoB, BtoG 국내 및 해외 영업 |

| 신사업부 | 신규사업 발굴을 위한 시장조사 |

| 스코넥엑스알 | 면세 쇼핑 중개 사업의 영업활동 및 모객활동, 전략적 파트너십 구축 |

| 이노코어 | 부동산 사업 시장 조사 및 사업 타당성 분석, 환경ㆍ교통ㆍ인프라 영향 검토 |

| 프라임어반 | 부동산 NPL투자 및 개발 |

(2) 판매경로

| (기준일 : 2025.12.31) | (단위 : 백만원, %) |

|

매출유형 |

품 목 |

구 분 |

판매경로 |

판매경로별 매출액 |

매출 비중 |

| 용역 | XR 교육ㆍ훈련사업 | 국내 |

고객사 요청에 따른 콘텐츠 제작 |

5,021 | 74.3 |

| 소계 | 5,021 | 74.3 | |||

| 로열티 | 메타버스 XR 게임 사업 | 국내 | 수요처와 개별계약 판매 | 4 | 0.1 |

| 소계 | 4 | 0.1 | |||

| 서비스 | 메타버스 XR 게임 사업 | 국내 | 수요처와 개별계약 판매 | 8 | 0.1 |

| 아케이드 대여 | 6 | 0.1 | |||

| 소계 | 14 | 0.2 | |||

| 수출 |

VR 온라인 플랫폼 |

638 | 9.4 | ||

| 수요처와 개별계약 판매 | 3 | 0.1 | |||

| 소계 | 641 | 9.5 | |||

| XR 교육ㆍ훈련사업 | 국내 | 고객사 요청에 따른 콘텐츠 제작 | 24 | 0.3 | |

| 수요처와 개별계약 판매 | 17 | 0.3 | |||

| 소계 | 41 | 0.6 | |||

| 면세 쇼핑 중개 사업 | 국내 | 면세 쇼핑 중개 | 497 | 7.3 | |

| 소계 | 497 | 7.3 | |||

| 제품 | XR 교육ㆍ훈련사업 | 국내 | 수요처와 개별계약 판매 | 542 | 8.0 |

| 소계 | 542 | 8.0 | |||

| 합 계 | 6,760 | 100.0 | |||

(3) 판매전략

|

구 분 |

내 용 |

| 메타버스 XR 게임 사업 |

1) 마케팅 계획 |

| XR 교육ㆍ훈련 사업 |

1) XR 교육ㆍ훈련 사업은 프로젝트성 과제 및 용역사업이 주를 이루고 있기에 해당 사업의 연속성과 효율성을 위해 각 훈련 시스템의 상용화를 통해 프로젝트성 계약 판매 방식에서 벗어나 다양한 수요처에 제품을 판매할 계획입니다. |

| 메타버스 미래 사업 | 비대면 실감 콘텐츠를 기반으로 한 테스트 베드 구축과 가상 전시회, 버츄얼 아바타를 활용한 방송 등의 실감콘텐츠를 구축한 사례를 바탕으로 각 기관과 지자체, 정부 및 기업 등에 선도적 콘텐츠 사례를 안내, 향후 방향성에 대한 설계 및 지속적인 커뮤니케이션을 통해 사업을 수주할 수 있도록 진행할 예정입니다. |

| 면세 쇼핑 중개 사업 |

1) 타깃 관광객 중심의 유입 전략 중국인 FIT 등 핵심 타깃층을 중심으로 한 송객 유치 전략을 기반으로, 여행사 및 플랫폼과의 협업을 통해 면세점 방문 및 구매를 유도할 계획입니다. 2) 실적 연동형 인센티브 체계 성과에 기반한 수수료 지급 및 보상 구조를 마련하여 제휴사의 참여 유도 및 지속적인 송객 활성화를 도모할 예정입니다. 3) 데이터 기반 운영 체계 도입 관광객 유입 및 구매 데이터를 활용한 마케팅 고도화와 고객 관리 체계를 중장기적으로 구축해나갈 계획입니다. |

| 부동산업 |

1) 입지 및 수요 기반 전략 검토 지역별 임대 수요, 상권 활성도, 인근 개발계획 등을 분석하여 유망 입지에 대한 리서치를 진행하고 있으며, 이에 따른 임대 전략도 병행해 검토하고 있습니다. 2) 자산관리 및 운영 효율화 방안 탐색 공실률 최소화와 운영 효율성을 높이기 위한 관리체계 및 디지털 기반 관리 솔루션 도입 가능성도 검토하고 있습니다. 3) 사업 구조 및 수익 모델 다각도 분석 단순 임대 외에도 공유오피스, 상업시설 MD 구성 등 다양한 운영 모델을 통한 수익 다변화 방안을 내부적으로 논의 중입니다. |

나. 수주사항

해당 계약과 관련한 자세한 사항은 영업기밀에 해당되어 세부기재를 생략합니다.

| (단위 : 백만원) |

| 품목 | 수주 일자 |

납기 | 수주총액 | 기납품액 | 수주잔고 | |||

|---|---|---|---|---|---|---|---|---|

| 수량 | 금액 | 수량 | 금액 | 수량 | 금액 | |||

| XR 콘텐츠 개발 및 제작 | 2024-08-09 | 2025-12-31 | - | 1,602 | - | 1,602 | - | 0 |

| XR 콘텐츠 개발 및 제작 | 2025-08-28 | 2025-12-31 | - | 524 | - | 486 | 38 | |

| 콘텐츠 개발 등 | - | 5,843 | - | 5,739 | - | 104 | ||

| 합 계 | - | 7,969 | - | 7,827 | - | 142 | ||

5. 위험관리 및 파생거래

가. 시장위험

시장위험은 시장가격의 변동으로 인하여 금융상품의 공정가치나 미래현금흐름이 변동할 위험입니다. 당사의 활동은 주로 환율 변동으로 인한 금융위험에 노출되어 있습니다.

(1) 외화위험관리

보고기간말 현재 기능통화 이외의 외화로 표시된 화폐성자산 및 부채의 장부금액은 다음과 같습니다.

| (단위 : 천원) |

| 구 분 | 당기말 | 전기말 | ||

|---|---|---|---|---|

| 자 산 | 부 채 | 자 산 | 부 채 | |

| USD | 268,268 | 3,800 | 997,652 | 42,121 |

| JPY | - | - | 16,239 | - |

| EUR | 2,305 | - | 12,830 | - |

| CNY | - | - | 2,165 | - |

| CAD | 4 | - | 1,057 | - |

| 합 계 | 270,577 | 3,800 | 1,029,943 | 42,121 |

보고기간말 현재 다른 모든 변수가 일정하고 외화에 대한 원화의 환율 10% 변동 시 연결실체의 세전이익에 미치는 영향은 다음과 같습니다.

| (단위 : 천원) |

| 구 분 | 당기말 | 전기말 | ||

|---|---|---|---|---|

| 10% 인상시 | 10% 인하시 | 10% 인상시 | 10% 인하시 | |

| USD | 26,447 | (26,447) | 95,553 | (95,553) |

| JPY | - | - | 1,624 | (1,624) |

| EUR | 230 | (230) | 1,283 | (1,283) |

| CNY | - | - | 217 | (217) |

| CAD | - | - | 106 | (106) |

| 합 계 | 26,677 | (26,677) | 98,783 | (98,783) |

(2) 기타 가격위험요소

연결실체는 지분상품 등을 가격변동위험에 유의적으로 노출된 금융상품을 보유하고 있지 않습니다.

나. 신용위험관리

신용위험은 계약상대방이 계약상의 의무를 불이행하여 연결실체에 재무적 손실을 미칠 위험을 의미합니다. 연결실체는 채무불이행으로 인한 재무적 손실을 경감시키는 수단으로서 신용도가 일정 수준 이상인 거래처와 거래하고, 충분한 담보를 수취하는 정책을 채택하고 있습니다. 연결실체는 투자등급 이상에 해당되는 신용등급을 받은 기업에 한해 거래하고 있습니다. 이러한 신용정보는 독립적인 신용평가기관에서 제공하고 있으며, 만약 신용평가기관이 제공한 정보를 이용할 수 없다면, 연결실체가 주요 거래처에 대한 신용등급을 결정할 목적으로 공식적으로 발표되고 이용할 수 있는 다른 재무정보와 거래실적을 사용하고 있습니다. 연결실체의 신용위험노출 및 거래처의 신용등급을 지속적으로 검토하고 있으며 이러한 거래 총액은 승인된 거래처에 고루 분산되어 있습니다.

금융자산에 대하여 신용평가가 지속적으로 이루어지고 있으며, 필요한 경우 신용보증보험계약을 체결하고 있습니다. 신용위험에 노출된 금융자산은 매출채권및기타채권, 계약자산, 당기손익-공정가치측정금융자산, 기타금융자산이며 장부금액이 신용위험에 대한 최대 노출정도를 가장 잘 나타내는 경우에 해당합니다.

다. 유동성 위험관리

유동성위험관리에 대한 궁극적인 책임은 연결실체의 단기 및 중장기 자금조달과 유동성관리규정을 적절하게 관리하기 위한 기본정책을 수립하는 이사회에 있습니다. 연결실체는 충분한 적립금과 차입한도를 유지하고 예측현금흐름과 실제현금흐름을 계속하여 관찰하고 금융자산과 금융부채의 만기구조를 대응시키면서 유동성위험을 관리하고 있습니다.

다음 표는 연결실체의 비파생금융부채에 대한 계약상 잔존만기를 상세하게 나타내고 있습니다. 계약상 만기는 연결실체가 지급을 요구받을 수 있는 가장 빠른 날에 근거한 것입니다.

(당기말)

| (단위 : 천원) |

| 구 분 | 장부금액 | 계약상 | 잔존계약만기 | |||

|---|---|---|---|---|---|---|

| 1년 미만 | 1년 ~ 2년 | 2년 ~ 5년 | 5년 이상 | |||

| 매입채무 | 3,775 | 3,775 | 3,775 | - | - | - |

| 미지급금 | 1,557,850 | 1,552,850 | 1,552,850 | - | - | - |

| 미지급비용 | 557,540 | 557,540 | 422,815 | 22,931 | 76,053 | 35,742 |

| 임대보증금 | 3,000 | 3,000 | 3,000 | - | - | - |

| 전환사채 | 1,200,606 | 4,822,047 | 4,822,047 | - | - | - |

| 리스부채 | 1,164,152 | 1,291,556 | 644,002 | 550,234 | 97,321 | - |

| 합 계 | 4,486,923 | 8,230,768 | 7,448,489 | 573,165 | 173,374 | 35,742 |

(전기말)

| (단위 : 천원) |

| 구 분 | 장부금액 | 계약상 | 잔존계약만기 | |||

|---|---|---|---|---|---|---|

| 1년 미만 | 1년 ~ 2년 | 2년 ~ 5년 | 5년 이상 | |||

| 매입채무 | 3,775 | 3,775 | 3,775 | - | - | - |

| 미지급금 | 934,988 | 934,988 | 864,533 | 70,455 | - | - |

| 미지급비용 | 481,463 | 481,463 | 326,755 | 20,034 | 48,709 | 85,965 |

| 임대보증금 | 3,000 | 3,000 | 3,000 | - | - | - |

| 리스부채 | 340,368 | 344,994 | 328,669 | 16,325 | - | - |

| 합 계 | 1,763,594 | 1,768,220 | 1,526,732 | 106,814 | 48,709 | 85,965 |

라. 파생상품 및 풋백옵션 등 거래 현황

해당사항 없습니다.

6. 주요계약 및 연구개발활동

가. 경영상의 주요계약

당사는 현재 회사의 재무상태에 영향을 미치는 비경상적인 중요 계약이 존재하지 않습니다.

나. 연구개발활동

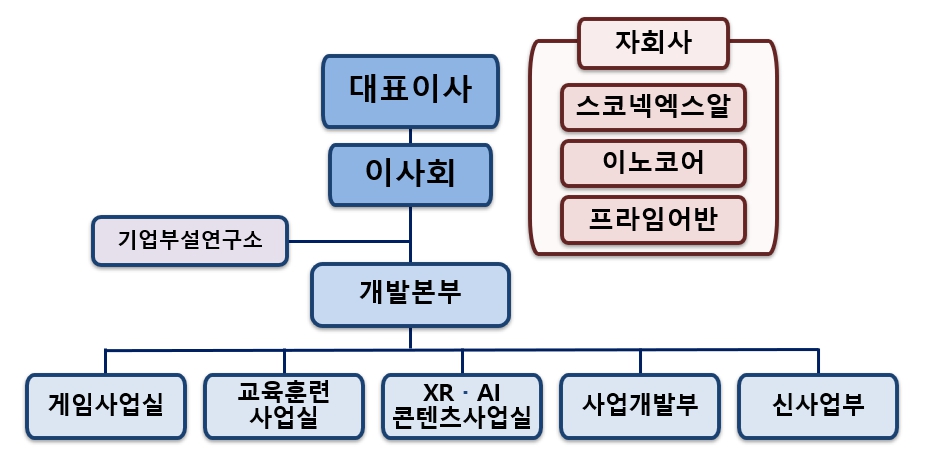

(1) 연구개발 조직

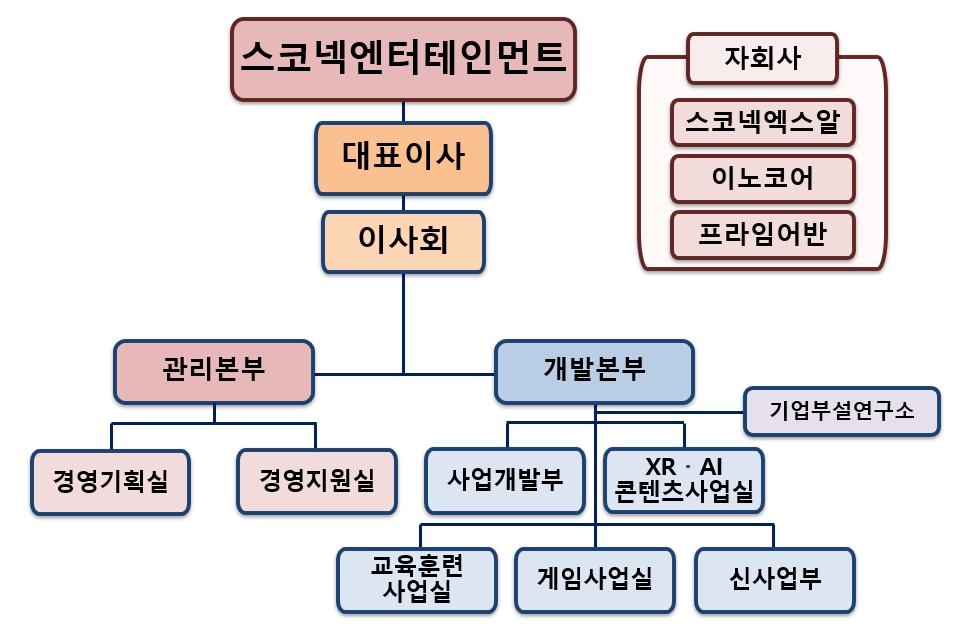

당사의 연구개발 조직은 크게 개발본부와 기업부설 연구소로 나뉘어집니다. 개발본부는 당사의 XR 기술개발 업무를 주요 업무로 수행하며, 게임사업실, 교육훈련사업실, XRㆍAI콘텐츠사업실, 사업개발부, 신사업부 총 다섯 개의 부서로 나뉘어 업무를 수행합니다. 게임사업실은 MR 트래블러, 후즈앳더도어를 비롯하여 다양한 게임 개발 업무를 수행하고 있으며, 교육훈련사업실은 대공간 워킹 시스템을 활용한 교육ㆍ훈련 콘텐츠 개발 프로젝트와 메타버스 콘텐츠 개발을 진행하고 있습니다. XRㆍAI콘텐츠사업실은 XR기술과 융복합 시너지를 내는 AI 분야의 발전에 따라 관련 콘텐츠의 개발을 주요 업무로 수행하며, 사업개발부는 국내 및 해외 수주처와의 영업을 통해 프로젝트를 수주하고, 파트너십 구축 및 신규 비즈니스 기회를 발굴하는 역할을 수행합니다. 신사업부는 XR 콘텐츠 개발 이외 신규사업 진출을 위한 시장 조사와 사업 타당성 검토를 수행하며, 미래 성장 가능성이 높은 분야를 발굴하고 이를 기반으로 새로운 비즈니스 모델을 기획ㆍ추진하는 역할을 담당합니다.

기업부설연구소에서는 XR과 연계한 연구를 진행하고 있습니다. 기업부설연구소는 XR이라는 단어가 생소하던 시기인 2014년부터 연구를 시작했으며, 빠르게 발전하는 가상현실(VR) 기술에 대응할 수 있도록 지속적으로 연구하며 그에 상응하는 기술능력을 보유하고 있습니다. 주된 연구내용은 현실공간을 인식하여 가상 공간에 정합하는 기술연구와 XR 최신 기술에 대한 연구입니다.

|

|

연구개발 조직 |

(2) 연구개발비용

| (단위 : 백만원) |

| 구 분 |

2025년 (제25기) |

2024년 (제24기) |

2023년 (제23기) |

|

| 자산처리 | 인건비 | - | - | - |

| 위탁용역비 | - | - | - | |

| 소 계 | - | - | - | |

| 비용처리 | 판관비 | 524 | 1,282 | 1,291 |

| 합 계 매출액 대비 비율 |

524 (7.7%) |

1,282 (28.9%) |

1,291 (20.7%) |

|

(3) 연구개발 실적

[정부과제 연구개발]

| 연구과제명 | 전문기관 | 연구개발 기간 |

| 햅틱ㆍ센싱기능을 활용한 VR/AR/MR기반 의학실습 시뮬레이션 시스템 및 콘텐츠 기술개발_1차, 2차 | 정보통신기획평가원 | 2017.07~2018.12 |

| 해외거점화사업 1차,2차 | 정보통신산업진흥원 | 2018.05~2019.11 |

| 중부권VR/AR 제작지원센터 구축 및 운영 | 대전정보문화산업진흥원 | 2018.05~2018.12 |

| VR/AR기술 적용한 체감형 화학사고 대응 교육 훈련 시뮬레이터 개발_1차, 2차, 3차 | 한국환경산업기술원 | 2018.06~2020.12 |

| 화재현장 시뮬레이션 및 지휘역량 강화 지원형 실감 소방훈련 컨텐츠 기술 개발_1차, 2차, 3차, 4차 | 정보통신기획평가원 | 2019.04~2022.12 |

| 현장경찰관 법집행력 강화를 위한 실감형 가상훈련 프로그램 개발_1차, 2차, 3차 | 과학치안진흥센터 | 2020.04~2022.12 |

| 지역 관광리조트 수요맞춤형 VR/AR서비스 개발 | 강원정보문화진흥원 | 2020.08~2020.11 |

| 국민체감형 ICT 융합표준 구현 및 검증 | 한국정보통신기술협회 | 2020.08~2020.12 |

| 디지털트윈 기반 대공간 재난 대응 훈련시스템 표준개발_1차, 2차, 3차 | 정보통신기획평가원 | 2021.04~2023.12 |

| 홈트레이닝 스마트 운동기기 및 게이미피케이션 서비스 기술개발_1차, 2차 | 한국콘텐츠진흥원 | 2021.04~2022.12 |

| 전투력 강화를 위한 VR기술 기반의 대공간 하이브리드형 체감 통합 모의훈련 시뮬레이터_1차, 2차, 3차 | 국방기술진흥연구소 | 2020.09~2023.03 |

| XR 공간 반응형 콘텐츠 최적화를 위한 멀티모달 UX 평가 플랫폼 기술 개발_1차, 2차, 3차 | 한국콘텐츠진흥원 | 2024.08~2026.12 |

| 대공간 가상현실기반의 군사 모의전투훈련 시스템 개발(시장개척비 지원) | 국방기술진흥연구소 | 2025.03~2027.02 |

[자체 연구개발]

| 연구과제명 | 연구개발 기간 | 연구결과 기대효과 |

| VR 모탈블리츠-워킹어트렉션 | 2015.01~2017.03 | 상품화 |

| VR 모탈블리츠-PSVR | 2015.01~2017.04 | 상품화 |

| VR 퓨쳐라이드 | 2016.01~2017.06 | 상품화 |

| VR 공포의 도로 | 2016.01~2017.06 | 상품화 |

| VR 쥬시팡팡 | 2017.01~2018.02 | 상품화 |

| VR 방탈출 | 2018.01~2018.05 | 상품화 |

| VR 방탈출:인형의방 | 2018.05~2018.10 | 상품화 |

| VR 배틀아레나-LBE | 2017.01~2018.11 | 상품화 |

| VR 비트세이버-아케이드 | 2018.08~2018.11 | 상품화 |

| 버추얼 유튜버 | 2018.07~2018.11 | 상품화 |

| VR 블랙울프 | 2017.01~2018.12 | 상품화 |

| BM | 2018.03~2018.12 | 상품화 |

| VR 방탈출:비밀연구실 | 2018.09~2019.03 | 상품화 |

| VR 방탈출:파라오의 저주 | 2018.09~2019.04 | 상품화 |

| VR 배틀아레나-LBE (Network) | 2018.04~2019.10 | 상품화 |

| VR 신밧드의 양탄자 | 2018.09~2019.11 | 상품화 |

| VR 발룬 히어로즈 | 2018.11~2019.12 | 상품화 |

| VR 배틀아레나-컨슈머 | 2019.06~2020.10 | 상품화 |

| VR CSI 2027:Battle of the Desert | 2019.07~2021.03 | 상품화 |

| VR 방탈출:피의제단 | 2019.10~2020.01 | 상품화 |

| VR 방탈출:신들의 방 | 2020.01~2020.06 | 상품화 |

| VR 스트라이크러시 | - | 상품화 |

| VR 어나더도어 | - | 상품화 |

7. 기타 참고사항

가. 지적재산권 현황

| 순번 | 구분 | 출원일 | 출원국가 | 출원번호 | 출원제목 |

| 1 | 등록특허 | 2015-09-15 | 한국 | 10-1665027 | 헤드 마운트 디스플레이용 헤드 트래킹 바 시스템 |

| 2 | 등록특허 | 2017-09-15 | 한국 | 10-1780669 | 단일 카메라를 이용한 양안 촬영 장치 |

| 3 | 등록특허 | 2020-06-30 | 한국 | 10-2130892 | 착용형 디스플레이 장치 및 이를 이용한 이미지 제공 방법 |

| 4 | 등록특허 | 2020-02-28 | 한국 | 10-2085440 | 가상현실 제어 시스템 |

| 5 | 등록특허 | 2020-02-28 | 한국 | 10-2085441 | 가상현실 제어 시스템 |

| 6 | 등록특허 | 2020-03-17 | 한국 | 10-2092464 | 착용형 디스플레이 장치 및 이를 이용한 가상 현실 제어 시스템 |

| 7 | 등록특허 | 2020-07-15 | 한국 | 10-2136471 | 자기장 수술도구를 이용한 정형외과 고관절 전(반)치환술 수술용 가상현실 시뮬레이터 |

| 8 | 등록특허 | 2020-09-01 | 한국 | 10-2152940 | 의학실습 콘텐츠 CPS 연동 인터페이스 |

| 9 | 등록특허 | 2020-11-16 | 한국 | 10-2181587 | 가상환경 제어 시스템 |

| 10 | 등록특허 | 2021-01-29 | 한국 | 10-2212507 | 가상현실 제어 시스템 |

| 11 | 등록특허 | 2021-01-29 | 한국 | 10-2212508 | 가상현실 제어 시스템 |

| 12 | 등록특허 | 2021-01-29 | 한국 | 10-2212510 | 가상현실 제어 시스템 |

| 13 | 등록특허 | 2021-01-29 | 한국 | 10-2212511 | 가상현실 제어 시스템 |

| 14 | 등록특허 | 2021-02-15 | 한국 | 10-2218088 | 가상현실 제어 시스템 |

| 15 | 등록특허 | 2021-02-15 | 한국 | 10-2218089 | 가상현실 제어 시스템 |

| 16 | 등록특허 | 2021-02-15 | 한국 | 10-2218091 | 가상현실 제어 시스템 |

| 17 | 등록특허 | 2021-04-01 | 한국 | 10-2237608 | 가상현실 제어 시스템 |

| 18 | 등록특허 | 2021-08-03 | 미국 | 11,080,930 | 가상현실 제어 시스템 |

| 19 | 등록특허 | 2021-12-27 | 일본 | 7000397 | 가상현실 제어 시스템 |

| 20 | 등록특허 | 2022-01-17 | 일본 | 7009722 | 가상현실 제어 시스템 |

| 21 | 등록특허 | 2022-03-08 | 한국 | 10-2373891 | 가상현실 제어 시스템 및 방법 |

| 22 | 등록특허 | 2022-12-06 | 미국 | 11,517,821 | 가상 환경 제어 시스템 |

| 23 | 등록특허 | 2022-12-09 | 한국 | 10-2477531 | 음성인식 기능이 구비된 가상 환경 제어 시스템 |

| 24 | 등록특허 | 2023-01-24 | 미국 | 11,561,609 | 가상현실 제어 시스템 |

| 25 | 등록특허 | 2023-05-16 | 미국 | 11,648,478 | 가상 현실 제어 시스템 |

| 26 | 등록특허 | 2023-10-20 | 한국 | 10-2594054 | 가상 현실 제어 시스템 및 이를 제어하는 방법 |

| 27 | 등록특허 | 2023-12-08 | 한국 | 10-2613539 | 가상 현실 제어 시스템 |

| 28 | 등록특허 | 2024-08-28 | EU | 3812878 | 가상 현실 제어 시스템 |

| 29 | 등록특허 | 2024-10-16 | EU | 3812016 | 가상 현실 제어 시스템 |

| 30 | 등록특허 | 2024-10-28 | 일본 | 7577904 | 가상 현실 제어 시스템 |

| 31 | 등록특허 | 2024-11-08 | 일본 | 7584728 | 가상 현실 제어 시스템 |

| 32 | 등록특허 | 2025-06-03 | 미국 | 12,322,040 | 가상 현실 제어 시스템 |

| 33 | 등록특허 | 2025-09-11 | 한국 | 10-2023-0177625 | 가상 현실 제어 시스템 |

| 34 | 등록특허 | 2023-01-04 | 한국 | 10-2023-0000972 | 가상 현실 제어 시스템 |

| 35 | 출원특허 | 2023-01-04 | 한국 | 10-2023-0000971 | 가상 현실 제어 시스템 |

| 36 | 출원특허 | 2023-02-17 | 미국 | 18/171,261 | 가상 현실 제어 시스템 |

| 37 | 출원특허 | 2023-02-17 | 미국 | 18/171,265 | 가상 현실 제어 시스템 |

| 38 | 출원특허 | 2023-02-27 | 유럽 | 23158861.9 | 가상 현실 제어 시스템 |

| 39 | 출원특허 | 2023-02-27 | 유럽 | 23158861.7 | 가상 현실 제어 시스템 |

| 40 | 출원특허 | 2023-10-25 | 한국 | 10-2023-0144226 | 인공 신경망을 이용한 가상 콘텐츠 생성 장치 및 방법 |

| 41 | 출원특허 | 2023-10-11 | 미국 | PCT/KR2023/015619 | 가상 현실 제어 시스템 |

| 42 | 출원특허 | 2023-11-16 | 미국 | 18/511,636 | 가상 현실 제어 시스템 |

| 43 | 출원특허 | 2025-05-03 | 한국 | 10-2025-0043247 | 진동과 함께 VR 콘텐츠를 제공하는 웨어러블 장치, 그 동작 방법 및 시스템 |

| 44 | 등록상표 | 2004-06-28 | 한국 | 40-0586079 | SKONEC |

| 45 | 등록상표 | 2004-06-28 | 한국 | 41-0102534 | SKONEC |

| 46 | 등록상표 | 2017-02-23 | 한국 | 40-1235365 | VR SQUARE |

| 47 | 등록상표 | 2017-06-26 | 한국 | 40-1263692 | VR SQUARE |

| 48 | 등록상표 | 2017-03-07 | 한국 | 40-1237921 | CHOO-CHOO HEROES |

| 49 | 등록상표 | 2017-03-07 | 한국 | 40-1237927 | MORTAL BLITZ |

| 50 | 등록상표 | 2019-01-31 | 한국 | 40-1442732 | VR RideAttraction |

| 51 | 등록상표 | 2019-01-31 | 한국 | 40-1442733 | VR WalkingAttraction |

| 52 | 등록상표 | 2019-01-31 | 한국 | 40-1442729 | VR ARENA |

| 53 | 등록상표 | 2019-01-31 | 한국 | 40-1442730 | VR RideAttraction |

| 54 | 등록상표 | 2019-01-31 | 한국 | 40-1442731 | VR WalkingAttraction |

| 55 | 등록상표 | 2019-07-31 | 한국 | 40-1505072 | VR ESCAPE |

| 56 | 등록상표 | 2019-03-29 | 한국 | 40-1463862 | VR Partyroom |

| 57 | 등록상표 | 2019-03-29 | 한국 | 40-1463863 | VR Simulator |

| 58 | 등록상표 | 2019-08-16 | 한국 | 40-1510909 | VR ARCADE |

| 59 | 등록상표 | 2019-08-16 | 한국 | 40-1510910 | FRIENDS SQUARE |

| 60 | 등록상표 | 2019-03-29 | 한국 | 40-1463864 | Operation Blackwolf : Battle of The Desert |

| 61 | 등록상표 | 2020-09-07 | 한국 | 40-1641040 | VR 마스크 |

| 62 | 등록상표 | 2019-08-07 | 중국 | 34855733 | 스코넥 로고 |

| 63 | 등록상표 | 2019-08-07 | 중국 | 34839690 | VR스퀘어 영문 |

| 64 | 등록상표 | 2020-05-13 | 일본 | 6251274 | VR방탈출 일어 |

| 65 | 등록상표 | 2020-10-19 | 한국 | 40-1653378 | MORTALBLITZ : COMBATARENA |

| 66 | 등록상표 | 2020-10-19 | 한국 | 40-1653377 | 모탈블리츠 : 컴뱃아레나 |

| 67 | 등록상표 | 2021-06-18 | 한국 | 40-1742069 | 5GU-TICS |

| 68 | 등록상표 | 2021-06-18 | 한국 | 40-1742070 | 파이브지유틱스 |

| 69 | 등록상표 | 2023-06-13 | 한국 | 40-2036479 | MORTAL BLiTZ REVENGE |

| 70 | 등록상표 | 2023-06-13 | 한국 | 40-2036482 | 모탈블리츠 : 리벤지 |

| 71 | 등록상표 | 2023-06-13 | 한국 | 40-2036476 | MORTAL BLiTZ COMBAT WORLD |

| 72 | 등록상표 | 2023-06-13 | 한국 | 40-2036478 | 모탈블리츠 : 컴뱃월드 |

| 73 | 등록상표 | 2023-06-13 | 한국 | 40-2036481 | ESCAPE ROOM ONLINE |

| 74 | 등록상표 | 2023-06-13 | 한국 | 40-2036483 | 이스케이프룸 온라인 |

| 75 | 등록상표 | 2023-06-13 | 한국 | 40-2036477 | ESCAPE ROOM WORLD |

| 76 | 등록상표 | 2023-06-13 | 한국 | 40-2036480 | 이스케이프룸 월드 |

| 77 | 등록상표 | 2024-05-08 | 한국 | 40-2192575 | MORTAL BLiTZ COLOSSEUM |

| 78 | 등록상표 | 2024-05-08 | 한국 | 40-2192573 | 모탈블리츠 : 콜로세움 |

| 79 | 등록상표 | 2024-05-08 | 한국 | 40-2192574 | 스트라이크 러시 (심볼) |

| 80 | 등록상표 | 2024-06-20 | 한국 | 40-2211199 | STRIKE RUSH |

| 81 | 등록상표 | 2024-06-20 | 한국 | 40-2211200 | 스트라이크 러시 |

| 82 | 등록상표 | 2024-06-20 | 한국 | 40-2211202 | POLICEONE |

| 83 | 등록상표 | 2025-03-14 | 한국 | 40-2330654 | 미스터브레인 |

| 84 | 등록상표 | 2025-03-14 | 한국 | 40-2330667 | MR. BRAIN |

| 85 | 등록상표 | 2025-03-14 | 한국 | 40-2330669 | 이세계 낚시용사 |

| 86 | 등록상표 | 2025-05-12 | 한국 | 40-2357346 | ESCAPE ROOM 어나더도어 |

| 87 | 등록상표 | 2025-05-12 | 한국 | 40-2357348 | ESCAPE ROOM ANOTHER DOOR |

| 88 | 저작권 | 2016-08-01 | 한국 | C-2016-018691 | 시뮬레이터 컨트롤 유니티 용 플러그인 |

| 89 | 저작권 | 2016-08-01 | 한국 | C-2016-018692 | 시뮬레이터 컨트롤 언리얼 엔진4 용 플러그인 |

| 90 | 저작권 | 2016-04-25 | 한국 | C-2016-009996 | Mortal Bitz VR (모탈블리츠VR) |

| 91 | 저작권 | 2018-12-24 | 한국 | C-2018-039627 | 인공고관절치환술 수술 훈련 VR 1차 |

| 92 | 저작권 | 2018-12-24 | 한국 | C-2018-039628 | 인공고관절치환술 수술 훈련 VR 2차 |

| 93 | 저작권 | 2018-12-24 | 한국 | C-2018-039625 | 이비인후과.신경외과 협진 내시경 수술 훈련 AR 1차 |

| 94 | 저작권 | 2018-12-24 | 한국 | C-2018-039626 | 이비인후과.신경외과 협진 내시경 수술 훈련 AR 2차 |

| 95 | 저작권 | 2019-01-21 | 한국 | C-2019-002123 | Mortal Blitz PC(모탈블리츠 PC) |

| 96 | 저작권 | 2019-01-21 | 한국 | C-2019-002124 | Mortal Blitz PSVR |

| 97 | 저작권 | 2019-01-21 | 한국 | C-2019-002125 | Battle Arena In Mortal Blitz |

| 98 | 저작권 | 2019-01-24 | 한국 | C-2019-002397 | Operation Blackwolf |

| 99 | 저작권 | 2019-01-21 | 한국 | C-2019-002126 | Juicy PangPang |

| 100 | 저작권 | 2019-03-21 | 한국 | C-2019-008125 | FaceScanSystem(얼굴인식시스템) |

| 101 | 저작권 | 2019-03-21 | 한국 | C-2019-008126 | VR Square BM |

| 102 | 저작권 | 2019-03-21 | 한국 | C-2019-008127 | BeatSaber Arcade Server |

| 103 | 저작권 | 2019-03-21 | 한국 | C-2019-008128 | VR Square party room operate tool |

| 104 | 저작권 | 2019-03-21 | 한국 | C-2019-008129 | Simulator Operation Tool |

| 105 | 저작권 | 2019-03-21 | 한국 | C-2019-008130 | VR Launcher |

| 106 | 저작권 | 2019-03-21 | 한국 | C-2019-008131 | SkoCtrlServer |

| 107 | 저작권 | 2019-03-21 | 한국 | C-2019-008132 | WALauncher |

| 108 | 저작권 | 2019-03-21 | 한국 | C-2019-008133 | WANewAdminClient |

| 109 | 저작권 | 2020-06-03 | 한국 | C-2020-018492 | 갤럭시 브레이브스 (Galaxy Braves) |

| 110 | 저작권 | 2020-06-08 | 한국 | C-2020-018870 | 브이커넥 라이브(Vconec Live) |

| 111 | 저작권 | 2020-06-08 | 한국 | C-2020-018492 | 모탈 블리츠 : 컴뱃 아레나 |

| 112 | 저작권 | 2020-08-13 | 한국 | C-2020-027130 | '일깨우다, 문무의 얼' |

| 113 | 저작권 | 2020-11-05 | 한국 | C-2020-039780 | 더테러: 특수수사대CSI |

| 114 | 저작권 | 2020-11-05 | 한국 | C-2020-039781 | 비밀연구실:환각 |

| 115 | 저작권 | 2020-06-01 | 한국 | C-2020-039782 | 신들의 방 (Gods of Olympus) |

| 116 | 저작권 | 2020-11-05 | 한국 | C-2020-039783 | 인형의방 (Dolls Room) |

| 117 | 저작권 | 2020-11-05 | 한국 | C-2020-039784 | 제이콥의 감옥 (Jacob's Prison) |

| 118 | 저작권 | 2020-11-05 | 한국 | C-2020-039785 | 태양의 단 (Altar of Sun) |

| 119 | 저작권 | 2020-11-05 | 한국 | C-2020-039786 | 파라오의 저주 (Pharaoh's Curse) |

| 120 | 저작권 | 2020-12-18 | 한국 | C-2020-051149 | 현장 경찰관 법 집행력 강화를 위한 실감형 가상훈련 프로그램 |

| 121 | 저작권 | 2021-12-17 | 한국 | C-2021-059797 | 현장 경찰관 법 집행력 강화를 위한 실감형 정신질환자응급조치 가상훈련 프로그램 |

| 122 | 저작권 | 2021-12-17 | 한국 | C-2021-059798 | 현장 경찰관 법 집행력 강화를 위한 실감형 주점흉기난동대응 가상훈련 프로그램 |

| 123 | 저작권 | 2021-12-17 | 한국 | C-2021-059799 | 현장 경찰관 법 집행력 강화를 위한 실감형 치매노인보호조치 가상훈련 프로그램 |

| 124 | 저작권 | 2021-12-17 | 한국 | C-2021-059800 | 현장 경찰관 법 집행력 강화를 위한 실감형 집단폭력대응 가상훈련 프로그램 |

| 125 | 저작권 | 2022-10-06 | 한국 | C-2022-037926 | 화재현장 훈련 실감 VR 시뮬레이터 (FIRE FIGHTER VR SIMULATOR) |

| 126 | 저작권 | 2023-01-04 | 한국 | 제 C-2023-000712호 | 현장 경찰관 법 집행력 강화를 위한 실감형 가정폭력조치 가상훈련 프로그램 (Domestic Violence Measures VR training program) |

| 127 | 저작권 | 2023-01-04 | 한국 | 제 C-2023-000713호 | 현장 경찰관 법 집행력 강화를 위한 실감형 데이트폭력조치 가상훈련 프로그램 (Dating Violence Measures VR training program) |

| 128 | 저작권 | 2023-01-04 | 한국 | 제 C-2023-000714호 | 현장 경찰관 법 집행력 강화를 위한 실감형 스토킹피해대응 가상훈련 프로그램 (Stalking Damage Response VR training program) |

| 129 | 저작권 | 2023-01-04 | 한국 | 제 C-2023-000715호 | 현장 경찰관 법 집행력 강화를 위한 실감형 아동학대조치 가상훈련 프로그램 (Child Abuse Measures VR training program) |

| 130 | 저작권 | 2023-12-14 | 한국 | 제 C-2023-060197호 | 모탈블리츠 피코 중국 (Mortal Blitz Pico China) |

| 131 | 저작권 | 2023-12-14 | 한국 | 제 C-2023-060196호 | 모탈블리츠 피코 글로벌 (Mortal Blitz Pico Global) |

| 132 | 저작권 | 2023-12-14 | 한국 | 제 C-2023-060195호 | 모탈블리츠 퀘스트 (Mortal Blitz Quest) |

| 133 | 저작권 | 2024-08-02 | 한국 | 제 C-2024-026857호 | 스트라이크 러시 (Strike Rush) |

| 134 | 저작권 | 2025-08-19 | 한국 | 제 C-2025-031968호 | Who's at the door(후즈앳더도어) |

나. 산업의 현황

(1) 메타버스 산업

가) 법령 및 정부규제

[메타버스 특별법]

메타버스에 대한 게임 규제 적용은 산업 성장에 저해를 야기할 수 있다라며 메타버스와 게임물을 구분하는 가이드라인을 마련하겠다고 밝히기도 했습니다. 이어서 2023년 2월 16일 과학기술정보통신부는 보도자료를 통해 메타버스 신산업 활성화를 뒷받침하기 위해 자율규제, 최소규제, 선제적 규제혁신 등 세 가지 규제혁신안을 담은 <확장가상세계(메타버스)산업 진흥 관련 법령 제정>에도 나서겠다고 밝히며 정부의 지속적인 관심과 법제화가 메타버스 시장을 성장시키고 성숙도를 높이는데 크게 기여할 것으로 예상됩니다.

|

|

메타버스 분야 규제 개선방향 도출과정 |

[2024년 메타버스산업 지원책]

과학기술정보통신부는 2024년 2월 29일 메타버스산업 통합 사업 설명회를 개최하여①플랫폼 개발 지원, ②인력 양성, ③기업 육성, ④기술 개발, ⑤저변 확산 등 해당 사업에 참여하고자 하는 기업을 대상으로 다양한 맞춤형 지원 사업을 추진한다고 발표하였습니다. 해당 사업에는 총 1,197억원의 자금이 투입될 계획이며 전문인력은 약 650명을 양성시킬 계획입니다. 과학기술정보통신부는 메타버스 산업이 글로벌 시장을 선도할 수 있도록 성장시키는 것이 해당 사업의 지원 목적이라고 밝혔습니다.

① 플랫폼 개발 지원

디지털 기술과의 융합 선도모델 발굴ㆍ확산을 위해 메타버스 선도 프로젝트를 추진(330억원)합니다. 다양한 재난ㆍ사고 예측과 신속 대응을 위한 AIㆍ메타버스 재난안전관리 시스템 개발ㆍ실증(충청권)을 지난해에 이어 지속 지원(80억원) 합니다.

② 인재양성

산업계 수요 기반 실무형 메타버스 전문인력(650명), 석ㆍ박사 중심 메타버스 랩(총 8개소, 2024년 신규 4개소), 메타버스 아카데미(300명), 메타버스 융합대학원(총 8개소, 2024년 신규 3개소) 운영 등을 통해 메타버스 분야 인재를 체계적으로 양성합니다(총 187.25억원).

③ 전문기업 지원 및 육성

신규 메타버스 허브센터 구축(3개 광역권(동남/서남/충청권) 중 1개소, 신규 7.5억원)을 통해 지역 기업 육성을 확대하고, 홀로그램사업화실증지원 사업(약 34억원)도 추진됩니다. 기업지원 통합 거점시설인 메타버스 허브센터ㆍKoVAC 공동제작센터ㆍ메타버스 지원센터와 XR디바이스개발지원센터(구미)ㆍ한-아세안 ICT 융합빌리지(부산) 등 특화 지원시설을 통해 메타버스 콘텐츠ㆍ디바이스 개발 실증과 테스트 등을 지속 지원(232.59억원)합니다. 또한, 전단형 메타버스 수출 지원 사업(21억원)이 신규로 추진되며, 맞춤형 지원사업(컨설팅, 홍보마케팅, 글로벌 마켓 참가 등)도 체계적으로 추진(67억원)합니다. 이와 함께 약 500억원 규모의 디지털콘텐츠코리아펀드를 조성해 유망 중소ㆍ벤처기업에 집중 투자합니다.

④ 기술개발

메타버스 기술 경쟁력 확보를 위해 콘텐츠 실감성을 높이는 XR 핵심기술개발, 사용성 높은 편리한 디바이스를 구현하는 인터페이스 기술개발, 입체 정보의 획득ㆍ처리ㆍ가시화 등을 구현하는 홀로그램 기술개발 등에 총 225.76억원을 투입합니다.

⑤ 법제도 지원 및 저변확대

'가상융합산업진흥법안' 시행에 따라 시행령ㆍ시행규칙 등 하위법령 마련과 메타버스 환경 조성을 위해 메타버스 윤리원칙ㆍ실천윤리를 사회 전반에 체계적으로 확산할 방침입니다. 또한 민간 기업 주도의 메타버스 생태계 구축을 위한 '메타버스 얼라이언스'를 확대ㆍ운영하고, 협회ㆍ산업계 중심의 자율규제 체계 구축을 지원, 기업 애로사항의 원스톱 해결을 위한 메타버스상생협력지원센터도 상시 운영합니다. 메타버스 개발자 경진대회, K-해커톤 대회, 코리아 메타버스 페스티벌(KMF) 등 주요 행사들을 연중 개최해 메타버스 국민 체험ㆍ활용 기회 확대와 메타버스 저변 확산을 지원합니다.

[가상 융합산업 진흥법]

2024년 2월 27일에 과학기술정보통신부가 제정한 '가상 융합산업 진흥법'이 2024년 8월 28일부로 시행되었습니다.

'가상 융합산업 진흥법'이란 VR, MR 등 가상 기술과 관련된 산업에 대한 다양한 지원 및 제도적 규제사항을 규정하는 법령입니다. 해당 법령은 메타버스 산업의 지속 가능한 발전과 산업의 안정성 확보를 위해 필요한 기반을 마련하는 것을 목적으로 하고 있으며, 이를 통해 산업 생태계가 탄탄히 조성되어 메타버스 산업의 미래 경쟁력을 높일 수 있을 것으로 기대됩니다.

과거의 메타버스 붐과는 달리 현재 AI의 발달과 5G의 확대 등 긍정적인 배경 성장이 있어 정부의 '선허용ㆍ후규제'가 관련 산업 육성과 XR 시장 성장의 토대가 될 것으로 보여집니다. 이와 더불어 메타버스 산업은 아직 윤리적ㆍ법적 문제를 방지하는 제도적 정책이 완벽하게 마련되어있지 않은 상태이기 때문에 해당 법령의 시행이 국내 메타버스 산업의 활성화에 많은 영향을 미칠 것으로 전망됩니다

아래는 가상 융합산업 진흥법 및 시행령의 주요 내용입니다.

① 가상융합산업 진흥을 위한 시책 마련

- 법률: 과학기술정통부는 관계부처 및 지자체의 의견을 수렴하여 가상융합산업 진흥을 위한 기본계획을 3년마다 수립ㆍ시행

- 시행령: 가상융합산업 진흥 기본 계획과 연도별 시행계획을 수립ㆍ변경하는 경우 과학기술정통부의 인터넷홈페이지에 공고

② 가상융합사업자에 대한 지원

- 법률: 가상융합산업에 필요한 전문인력 양성, 기술개발 촉진, 연구개발기반 조성, 표준화 지원 등 가상융합기술ㆍ서비스의 발전을 위한 기반을 조성

- 시행령: 행정적ㆍ재정적 지원을 구체화하고 중소기업을 우선적으로 지원하여 실질적인 혜택을 제공

③ 지역별 가상융합산업지원센터 지정 및 지원

- 법률: 지역 중심의 가상융합산업 진흥에 관한 정책을 효율적으로 추진하기 위해 지역별 가상융합산업지원센터를 지정ㆍ지원

- 시행령: 지역가상융합산업지원센터 지정요건, 지정 및 취소 절차를 구체화하여 운영의 실효성을 강화

④ 가상융합사업 영향평가 제도 도입

- 법률: 민간 메타버스 시장 활성화를 위해 정부 등에서 가상융합사업을 발주하는 경우, 민간 시장에 미치는 영향을 분석하는 가상융합사업 영향평가 제도를 도입

- 시행령: 영향평가를 실시해야 하는 대상기관, 검토기준을 구체화하여 중복추진 방지와 민간 발전을 촉진

⑤ 민간중심 자율규제 체계 정립

- 법률: 누구든지 가상융합기술ㆍ서비스 개발과 관련하여 우선허용ㆍ사후규제 원칙 적용을 명문화, 가상융합산업 협회가 이용자를 보호하고 신뢰할 수 있는 가상융합 서비스 제공ㆍ이용 환경 조성을 위해 민간 중심의 자율규제 촉진

⑥ '임시기준' 제도 신설

- 법률: 메타버스 신산업 특성으로 인해 기존 법령의 적용 범위가 불분명할 때, 법령의 해석기준을 관계부처가 신속히 마련하는 임시기준 제도 도입

- 시행령: 임시기준 마련ㆍ정비 시 절차와 고려할 사항을 정함

나) 시장 여건 및 영업의 개황

1) 산업의 개요 및 특성

당사는 VRㆍXR 콘텐츠의 개발 및 공급을 주요 사업으로 영위하고 있습니다. VR은 사용자가 가상의 세계를 실제처럼 체험할 수 있도록 하는 기술이며, XR은 VR, AR, MR을 포함한 확장현실로, 시공간의 제약 없이 가상공간에서 소통하고 활동할 수 있는 환경을 제공합니다. 이러한 기술은 높은 몰입감과 현실감을 기반으로 4차 산업혁명의 핵심 분야로 부상하고 있으며, 기존 산업과의 융합을 통해 새로운 시장을 창출하고 있습니다. 특히, VRㆍXR 콘텐츠는 과거 게임 중심에서 벗어나 공연, 전시, 교육, 의료, 국방, 제조 등 다양한 산업군으로 활용 범위를 확대하고 있으며, 관련 시장 역시 빠르게 성장하고 있습니다.

|

|

XR 시장 및 VR, AR 시장의 성장 추이 |

*출처: PWC(2020), Seeing is Believing

2) 산업의 성장성

① VR게임 시장

VR게임 시장은 VR시장에서 가장 크게 먼저 성장이 예상되는 분야로 시장 조사 리서치 업체 Verified market research에 따르면 글로벌 VR게임 시장은 2022년부터 2030년까지 연평균 26.74%의 성장률을 기록할 것으로 전망하였습니다. 또한, 이용자들로 하여금 HMD 기기를 사용하면서 가장 먼저 접해보고 싶은 콘텐츠로 게임 콘텐츠가 가장 많이 지목되었으며, 실제 글로벌 대표 VR 플랫폼(Meta Quest, PlayStation VR, Steam, Pico)의 다운로드 랭킹을 살펴봐도 게임콘텐츠가 압도적으로 순위권에 다수 랭크되어 있는 것을 확인 할 수 있습니다.

본격적으로 저비용 고사양HMD 출시 확대와 글로벌 빅테크 기업들의 적극적인 HMD 시장 진출에 따라 하드웨어 보급률이 늘어날수록 VR게임 시장은 크게 성장할 것으로 보여집니다.

|

|

VR Market Share |

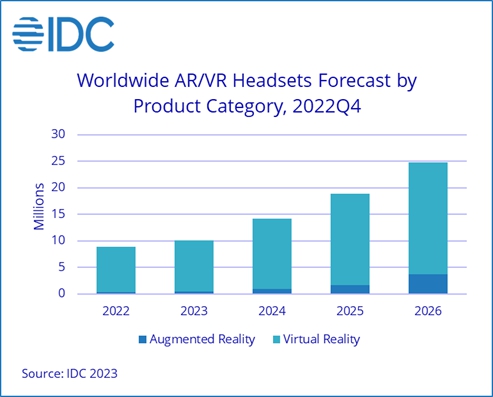

② VRㆍMRㆍXR HMD 시장

VRㆍMRㆍXR 콘텐츠 시장의 성장을 위해서는 HMD(헤드마운트 디스플레이) 기기의 보급이 필수적이나, 현재 높은 가격, 무거운 무게, 화면 지연으로 인한 멀미 등이 대중화의 주요 장벽으로 작용하고 있습니다. 이에 빅테크 기업들은 가격 인하, 경량화, 해상도 및 패스스루 기능 개선 등 사용자 경험 혁신에 집중하고 있으며, 메타는 2023년 MR 성능을 강화한 '메타 퀘스트3'를 출시하고, 2024년 보급형 '퀘스트3S'를 내놓아 XR 진입 장벽을 낮췄습니다. 애플은 고가의 '비전프로'로 시장 진입 후 부진을 겪으며 보급형 모델 개발에 나섰고, 삼성은 기기 착용감을 개선하기 위해 다양한 특허를 확보하고 최적의 디자인을 적용한 '갤럭시 XR'을 출시하였습니다.

|

|

갤럭시 xr |

또한, Sony는 PSVR 'SRH-S1'으로 CES 2025에서 혁신상을 수상하며 입지를 확대하고 있고, 중국의 비보(VIVO)도 애플 수준의 품질을 갖춘 저가형 HMD 출시를 계획하는 등 다수 기업이 경쟁에 뛰어들고 있습니다. 이처럼 HMD 시장은 과거 매니아층을 넘어 빅테크 중심으로 빠르게 확대되며 VRㆍXR 산업 발전의 핵심 인프라로 자리 잡을 전망입니다.

|

|

글로벌 vrar 헤드셋 시장 전망 |

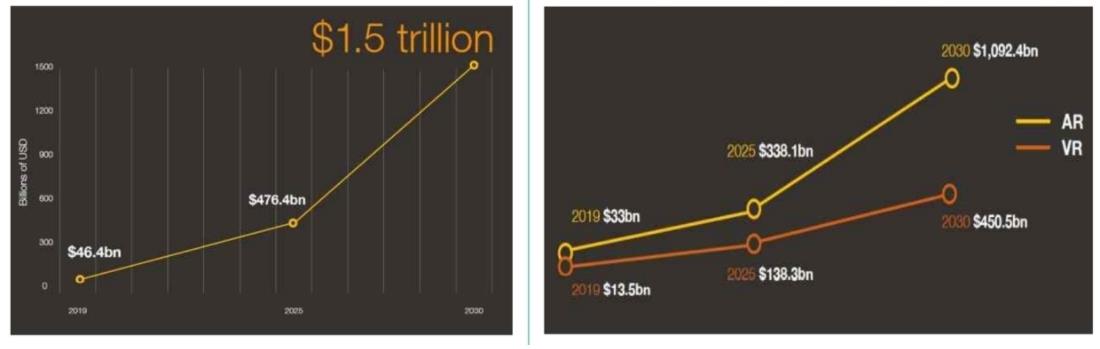

③ XR 콘텐츠 시장

XR 콘텐츠 시장은 현재까지 게임 콘텐츠가 주도하고 있으나, 킬러 콘텐츠 부족으로 시장 확대에 한계가 있었던 반면, 'Beat Saber'와 '고릴라태그' 같은 성공 사례들이 나타나면서 지속적인 성장세를 보이고 있습니다. 특히 'Beat Saber'는 2억 5,500만 달러 누적 매출을 기록하며 VR 게임 플랫폼 상위권을 유지하고 있고, 무료 게임인 '고릴라태그'도 인앱 구매로 약 1억 달러 매출을 달성하며 인기를 끌고 있습니다. 게임 외에도 사용자 간 직접 상호작용이 가능한 커뮤니티 콘텐츠와 360도 몰입형 영상 플랫폼 '유튜브 VR'과 같은 엔터테인먼트 콘텐츠가 주목받으며 XR 경험의 다양성과 깊이를 더하고 있습니다.

메타가 2022년에 1,000만 달러 이상 매출을 올린 XR 콘텐츠가 14개, 500만 달러 이상이 17개라고 발표하는 등 XR 생태계가 점차 견고해지는 가운데, 삼성은 구글ㆍ퀄컴과 XR 동맹을 통해 안드로이드 XR 플랫폼을 구축하며 콘텐츠 접근성과 다양성을 확대하려 하고 있습니다. XR 기술은 교육, 헬스케어, 원격 근무, 소셜 등 다양한 산업으로 활용 영역을 넓히고 있으며, 시장 조사 기관 Mordor Intelligence에 따르면 MR 시장이 2024년 40억 4,000만 달러에서 2029년 262억 달러로 연평균 45.3% 성장할 것으로 전망해, XR 콘텐츠 시장의 미래 가능성이 매우 크다는 점을 시사합니다.

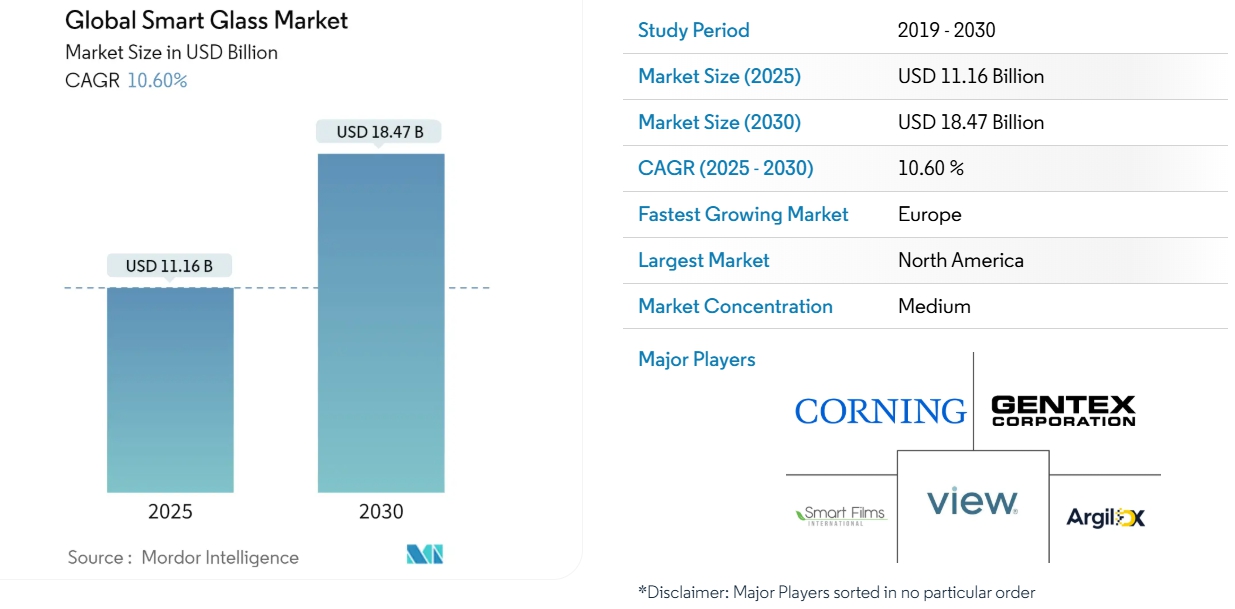

④ 스마트글라스 시장

스마트 글라스는 안경 형태에 디스플레이, 카메라, 마이크, 센서 등을 내장해 길찾기, AI 검색 등 다양한 기능을 제공하는 확장현실(XR) 기기로, 음성 인식과 제스처 제어, ARㆍVR 기능을 지원해 일상생활뿐만 아니라 산업, 의료, 교육 등 다양한 분야에서 활용되고 있으며 그 활용 범위가 점차 확대되고 있습니다. 기존 HMD가 무겁고 착용 불편해 장시간 사용에 한계가 있었던 반면, 스마트 글라스는 가벼운 무게와 자연스러운 착용감을 제공해 '매일 착용 가능한 XR 기기'로 주목받고 있으며, 메타가 2024년 '오라이언'을 공개하며 스마트 글라스 시장에 본격 뛰어들었고 삼성, 오포, 샤오미 등도 개발을 선언하며 XR 시장에 새로운 바람을 불어넣고 있습니다.

특히 최근에는 AI 기술과 접목해 사용자의 음성 및 주변 환경을 실시간으로 분석ㆍ지원하는 스마트 글라스가 속속 등장하고 있는데, 메타의 '라마', 삼성의 '제미나이', 솔로스의 '에어고 비전'(ChatGPT-4o 탑재), 오포의 '에어 글래스3'(자체 LLM 탑재) 등이 대표적 사례입니다. AI와 XR 기술의 발전에 힘입어 스마트 글라스는 초기 산업ㆍ개인용 실험 단계를 넘어 급격한 성장세가 예상되며, 시장조사기관 Mordor Intelligence에 따르면 스마트 글라스 시장 규모는 2024년 약 112억 달러에서 2029년 약 185억 달러로 연평균 10.6% 성장할 전망입니다.

|

|

글로벌 스마트글라스 시장 전망 |

3) 경기변동의 특성

당사의 주요 사업인 XR 및 VR 콘텐츠 사업은 경기의 흐름과 관계없이 계속해서 증가하는 수요와 중요성의 증가로 인해 경기변동에 크게 영향을 받지 않는 분야입니다. 경기 변동의 영향보다는 콘텐츠의 품질이 더 중요시됩니다.

당사가 영위하는 XR게임 사업은 대표적인 언택트(Untact) 사업으로, 외부활동의 감소 및 재택 체류시간의 증가로 게임 이용 시간이 증가하는 등 COVID-19 확산의 부정적 영향이 상대적으로 작은 산업에 해당합니다. 다만 VR 게임의 매출이 확대되기 위해서는 HMD, 스마트글라스 등 XR기기의 보급이 필수적으로 선행되어야 하는데, 경기변동으로 인해 보급 추세가 꺾일 시 XR 게임 콘텐츠 산업 전반도 영향을 받을 수 있습니다.

한편, 당사의 XR 교육ㆍ훈련 서비스의 경우, 지자체 및 기업체에 관련 서비스를 제공하고 있습니다. 기존에 물리적으로 훈련상황을 조성하여 운영하던 교육ㆍ훈련을 가상으로 대체하는 만큼 인건비 절감의 효과가 큼에 따라 경기변동에 크게 영향을 받지 않을 것이며, 오히려 XR 교육ㆍ훈련 도입을 가속화시킬 것으로 전망합니다.

4) 계절성

VR 및 XR을 활용하는 게임 및 교육ㆍ훈련, 미래 사업의 수요 측면에 있어서 계절성은 나타나지 않습니다.

5) 시장 경쟁상황

① XR 교육ㆍ훈련 사업

당사는 VR 및 XR 시장 초기부터 연구 개발을 통해 습득한 개발 노하우를 지니고 있습니다. 특히 국내 최초로 개발한 대공간 Walk-through 방식의 XR 콘텐츠 기술은 국내외 XR 교육ㆍ훈련 업체와 비교하여 당사가 명확하게 경쟁우위를 확보하고 있습니다.

당사는 국책과제로 진행하였던 국방, 치안, 소방, 화학 분야의 상용화를 순차적으로 진행하고 있습니다. 그리고 이에 맞춰 당사의 핵심 기술인 XR워킹 시스템의 국제표준화 제정을 위하여 표준화를 준비하였고 2024년 2월 미국 전기전자공학자협회의 국제기술표준(IEEE P2888.4)으로 등재되었습니다. 당사는 이러한 경쟁우위를 바탕으로 교육ㆍ훈련 콘텐츠 및 XR워킹시스템의 해외 수출을 가속화 해 나갈 계획입니다.

② 메타버스 XR 게임 사업

당사는 2013년까지 콘솔 게임 플랫폼 및 건슈팅(1인칭 FPS) 장르의 게임 개발로 글로벌 시장에서 콘텐츠 개발력을 인정받아, 해외 기업들로부터(세가, 타이토, 닌텐도, 소니) '퍼블리싱을 위탁하는 사업'으로 성장해 왔습니다. 그로인해 엄격한 품질관리 및 하드웨어와 소프트웨어에 대한 높은 이해도를 바탕으로 수준 높은 VR 건슈팅 게임 개발 능력 및 VR 콘텐츠 개발 능력을 키울 수 있게 되었습니다.