|

|

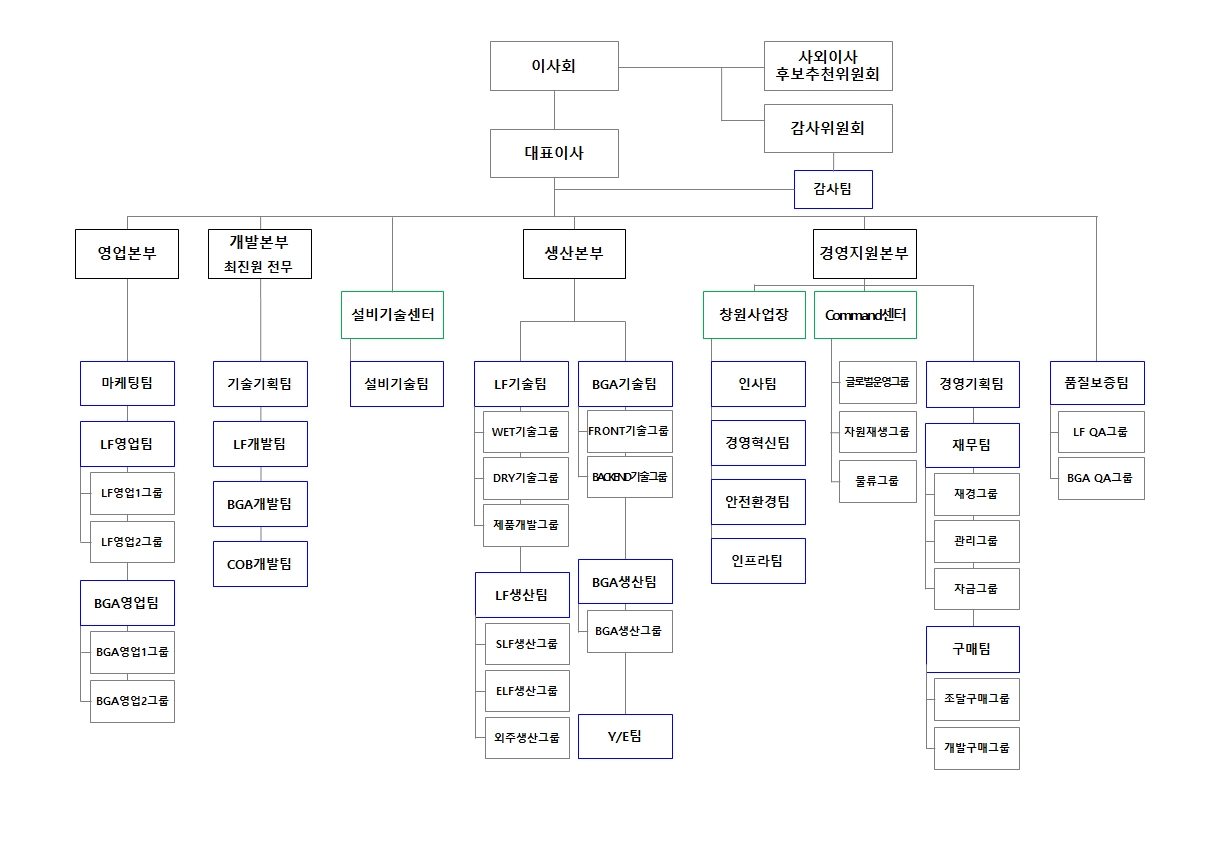

해성산업조직도_20251231 |

정 정 신 고 (보고)

| 2026년 3월 27일 |

| 1. 정정대상 공시서류 : | 주주총회소집공고 |

| 2. 정정대상 공시서류의 최초제출일 : | 2026년 3월 16일 |

| 3. 정정사항 |

| 항 목 | 정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|

| 1. 일 시 | 단순기재오류 (요일 오기재) |

1. 일 시 : 2026년 3월 31일(월) 오전 9시 |

1. 일 시 : 2026년 3월 31일(화) 오전 9시 |

주주총회소집공고

| 2026년 03월 16일 | ||

| 회 사 명 : | 해성산업 주식회사 | |

| 대 표 이 사 : | 조성래 | |

| 본 점 소 재 지 : | 서울특별시 강남구 테헤란로 504 | |

| (전 화) 02-528-1204 | ||

| (홈페이지)http://www.haesungind.co.kr | ||

| 작 성 책 임 자 : | (직 책)경영지원부문장 | (성 명)신병수 |

| (전 화)02-528-1204 | ||

주주총회 소집공고

| (제 72기 정기) |

당사 정관 제22조에 의거하여 제72기 정기주주총회를 다음과 같이 소집하오니 참석하여 주시기 바랍니다.

| - 다 음 - |

1. 일 시 : 2026년 3월 31일(화) 오전 9시

2. 장 소 : 서울특별시 서초구 헌릉로 13 KOTRA 지하1층 국제회의장

3. 회의의 목적사항

<보고사항>

가. 감사위원회의 감사보고

나. 영업보고

다. 내부회계관리제도 운영실태보고

라. 외부감사인 선임보고

<결의사항>

제1호 의안: 제72기 별도재무제표(이익잉여금처분계산서 포함) 및 연결재무제표 승인의 건

제2호 의안: 자기주식 소각의 건

제3호 의안: 정관 일부 변경의 건

제4호 의안: 사내이사 선임의 건

-제4-1호 의안: 사내이사 단우영 선임의 건

-제4-2호 의안: 사내이사 단우준 선임의 건

제5호 의안: 감사위원회 위원이 되는 사외이사 선임의 건

-제5-1호 의안: 감사위원회 위원이 되는 사외이사 김마이클민제 선임의 건

-제5-2호 의안: 감사위원회 위원이 되는 사외이사 이세훈 선임의 건

제6호 의안: 이사 보수한도 승인의 건

4. 경영참고사항 비치

상법 제542조의4에 의거 경영참고사항을 당사의 본사, 한국거래소 및

하나은행 증권대행부에 비치하오니 참고하시기 바랍니다.

5. 전자증권제도 시행에 따른 실물증권 보유자의 권리 보호에 관한 사항

2019년 9월16일부터 전자증권제도가 시행되어 실물증권은 효력이 상실되었으며, 한국예탁결제원의 특별(명부)계좌주주로 전자등록되어 권리행사 등이 제한됩니다. 따라서 보유 중인 실물증권을 하나은행 증권대행부에 방문하여 전자등록으로 전환하시기 바랍니다.

6. 전자투표에 관한 사항

당사는 「상법」 제368조의4에 따른 전자투표제도를 이번 주주총회에서 활용하기로이사회에서 결의하였고, 해당 관리업무를 삼성증권에 위탁하였습니다. 주주님들께서는 아래에서 정한 방법에 따라 주주총회에 참석하지 아니하고 전자투표방식으로 의결권을 행사하실 수 있습니다. 모바일과 PC의 웹페이지 주소는 동일하며, 보안프로그램이 설치되어 있지 않을 경우 서비스 가입이 정상적으로 이루어지지 않습니다.

가. PC 및 모바일 웹페이지 주소: https://vote.samsungpop.com

나. 전자투표 행사 기간: 2026년 3월 21일 09시 ~ 2026년 3월 30일 17시

(기간 중 24시간 이용 가능)

다. 온라인주총장 서비스 가입 후 PASS인증, 공동인증, 또는 카카오 인증을 이용하여 전자투표관리시스템에서 주주본인 확인 후 의결권 행사

라. 수정동의안 처리 : 주주총회에서 의안에 관하여 수정동의가 제출되는 경우 기권으로 처리

7. 주주총회 참석시 준비물

아래 사항을 충족하지 못할 경우에는 주주총회 입장이 불가할 수도 있으니, 이 점에 각별히 유의하시기 바랍니다.

가. 직접행사: 신분증(주민등록증, 운전면허증, 여권에 한함)

나. 대리행사: 위임장¹, 위임인 인감증명서,

대리인의 신분증(주민등록증, 운전면허증, 여권에 한함)

¹위임인(주주)의 성명, 주소, 주민등록번호(법인의 경우 사업자등록번호),

위임인의 인감도장 날인, 대리인의 성명,

주민등록번호(법인의 경우 사업자등록번호), 의결권을 위임한다는 내용

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 회차 | 개최일자 | 의안내용 | 사외이사 등의 성명 | ||||

|---|---|---|---|---|---|---|---|

| 박흠석 (출석률: 100%) |

신상규 (출석률: 100%) |

최종수 (출석률: 100%) |

이세훈 (출석률: 100%) |

안철우 (출석률: 57.9%) |

|||

| 찬 반 여 부 | |||||||

| 1 | 2025.02.13 | -제71기 별도재무제표 승인의 건 -제71기 영업보고서 승인의 건 |

찬성 찬성 |

찬성 찬성 |

신임 | 신임 | 찬성 찬성 |

| 2 | 2025.02.28 | -제71기 별도재무제표 및 연결재무제표 심의의 건 -제71기 영업보고서 심의의 건 -제71기 정기주주총회 일정 및 회의의 목적사항 결정의 건 -2025년 경영계획(안) 및 예산 승인의 건 -제71기 정기주주총회 전자투표 채택 승인의 건 |

찬성 찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 찬성 |

불참 | ||

| 3 | 2025.02.28 | -국일제지(장가항) 유한공사 채무에 대한 보증 승인의 건 -국일제지(장가항) 유한공사 채무에 대한 보증 승인의 건 -국일제지(장가항) 유한공사 채무에 대한 보증 승인의 건 |

찬성 찬성 찬성 |

찬성 찬성 찬성 |

불참 | ||

| 4 | 2025.03.11 | -기업어음 발행 승인의 건 | 찬성 | 찬성 | 찬성 | ||

| 5 | 2025.03.11 | -계양전기 자금 대여 승인의 건 | 찬성 | 찬성 | 찬성 | ||

| 6 | 2025.03.11 | -계양전기 채무에 대한 보증 승인의 건 -계양전기 채무에 대한 보증 승인의 건 -계양전기 채무에 대한 보증 승인의 건 |

찬성 찬성 찬성 |

찬성 찬성 찬성 |

찬성 찬성 찬성 |

||

| 7 | 2025.03.11 | -자기주식보고서 승인의 건 | 찬성 | 찬성 | 찬성 | ||

| 8 | 2025.03.31 | -이사회 의장 선임의 건 -대표이사 선임의 건 -이사 직무위임 및 보수책정의 건 -경영임원 선임, 직무위임 및 보수책정의 건 -타회사의 임원 겸임 승인의 건 단우영 이사 타회사 임원 겸임 승인의 건 (5-1호 의안) 단우준 이사 타회사 임원 겸임 승인의 건 (5-2호 의안) 조성래 이사 타회사 임원 겸임 승인의 건 (5-3호 의안) |

퇴임 | 퇴임 | 찬성 찬성 찬성 찬성 - 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 - 찬성 찬성 찬성 |

불참 |

| 9 | 2025.05.14 | -2025년 1분기 실적 보고의 건 | - | - | 불참 | ||

| 10 | 2025.05.14 | -차입금 연장(안) 승인의 건 -차입금 연장(안) 승인의 건 |

찬성 찬성 |

찬성 찬성 |

불참 | ||

| 11 | 2025.05.14 | -자기주식 처분 승인의 건 | 찬성 | 찬성 | 불참 | ||

| 12 | 2025.05.30 | -공사 투자 승인의 건 | 찬성 | 찬성 | 찬성 | ||

| 13 | 2025.06.24 | -차입금 약정 변경(안) 승인의 건 -차입금 연장(인) 승인의 건 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

||

| 14 | 2025.08.12 | -2025년 반기 실적 보고의 건 -주주확정 기준일 설정의 건 -임시주주총회 일정 및 회의의 목적사항 결정의 건 |

- 찬성 찬성 |

- 찬성 찬성 |

불참 | ||

| 15 | 2025.09.17 | -계양전기 채무에 대한 보증 승인의 건 | 찬성 | 찬성 | 찬성 | ||

| 16 | 2025.09.17 | -차입금 연장(안) 승인의 건 | 찬성 | 찬성 | 찬성 | ||

| 17 | 2025.11.14 | -2025년 3분기 실적 보고의 건 | - | - | 불참 | ||

| 18 | 2025.11.21 | -제2회 무기명식 무보증 사모 교환사채 발행의 건 -자기주식 처분 결정의 건 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

||

| 19 | 2025.12.10 | -이사 직무위임, 직위부여 및 보수책정의 건 -경영임원 선임, 직무위임, 직위부여 및 보수책정의 건 -기부 승인의 건 -부동산 임차거래 승인의 건 |

찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 |

||

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| - | - | - | - | - |

2. 사외이사 등의 보수현황

| (단위 : 원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| 사외이사 | 3 | 3,500,000,000 | 91,000,000 | 30,333,333 | - |

* 주총승인금액은 사내이사를 포함한 이사 보수한도 총액임

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 억원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 억원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

III. 경영참고사항

1. 사업의 개요

연결회사는 2020년 반기까지 하나의 사업부문인 임대시설관리부문을 가지고 있었으나, 2020년 3분기 중 舊 한국제지㈜와의 합병으로 인해 제지부문이 추가되었습니다.

또한 2021년 중 계양전기㈜, 해성디에스㈜와의 현물출자로 인한 사업결합으로 산업용품부문, 전장품부문, 반도체부품제조부문이 추가되어 현재 총 5개의 주요 사업부문으로 구성되어 있습니다.

각 사업부문별 회사 및 주요제품, 매출액은 다음과 같습니다.

| 사업부문 | 회사명 | 주요제품 및 서비스 | 매출액(백만원) |

|---|---|---|---|

| 임대관리 지주사업부문 |

해성산업㈜ |

오피스빌딩 임대/관리 |

31,344 |

| 제지부문 | 한국제지㈜ | 인쇄용지 및 복사용지, 백판지 등 산업용 포장지 |

753,769 |

| ㈜한국팩키지 | 식품용 포장용기 골판지 상자/원단 등 |

224,079 | |

| 국일제지(장가항)유한공사 | 간지, 이형원지 등 특수지 | 196,348 | |

| 산업용품부문 | 계양전기㈜ | 전공공구, 엔진, 산업용구 등 | 100,124 |

| 전장품부문 | 계양전기㈜ | Seat 모터, Brake 모터 등 | 289,975 |

| 반도체부품 제조부문 |

해성디에스㈜ | 리드프레임, Package Substrate 등 |

653,397 |

주1) 한국제지㈜는 HANKUK PAPER USA, INC 1개 회사, 계양전기㈜는 계양전기(소주)유한공사와 소주신계양국제무역유한공사 2개 회사, 해성디에스㈜는 Haesung DS PHILIPPINES, INC., 소주해성디에스무역유한공사 2개 회사를 연결 종속회사로 포함하고 있으며, 각 종속회사와 계양전기(강소)유한공사, 해성에스테이트㈜는 주요종속회사에 해당되지 않아 II. 사업의 내용에서 제외하였습니다.

가. 업계의 현황

■ 부동산 서비스〔해성산업㈜〕

가. 산업의 특성

- 부동산 임대사업/관리사업

부동산임대사업의 경우 투자규모가 비교적 큰 자본집약적 산업이며, 사업장의 입지가 매출 및 마진률에 큰 영향을 미칩니다. 제품의 차별화에 많은 비용이 소요되고, 품질경쟁보다는 가격경쟁에 많이 의존하는 산업입니다. 신규용역을 제공하기까지는 상당한 시간이 걸리기 특성상 실물경기에 후행하는 특징을 띄고 있으며, 금리 및 환율등 입지별로 다양한 요소역시 경영환경에 영향을 끼칩니다. 당사는 당사의 임대사업과함께 임대관리사업을 영위하므로, 임대관리사업은 부동산 임대사업의 부대사업으로 동사업의 실적은 임대사업의 성과에 의해 직접적인 영향을 받습니다.

- 지주사업

당사는 지주회사로서 부동산 서비스외에도 종속회사투자를 통해 얻는 배당금 수익 및 로열티 수익을 인식 중입니다. 해성그룹CI의 소유주로서 그룹 브랜드가 지향해야 할 가치를 제시하고 브렌드의 가치제고 활동을 수행하며, 이로 인하여 당사는 당사의 종속회사와의 상표권 사용계약을 체결하여 매출액을 기준으로 산정되는 상표권 사용료를 수취하여 매출로 인식합니다.

나. 산업의 성장성

- 부동산 임대사업/관리사업

초고층빌딩과 신축건물의 증가로 부동산 임대사업도 임대유치 경쟁이 더욱 심화되고 있는 상황이나, 일부지역을 제외하고는 안정세를 유지하고 있습니다. 한국부동산원(구.한국감정원) 통계에 따른 서울시 전체 오피스 공실률은 최근 4년간 8.6%에서 점진적으로 감소하여 2025년말 기준 5.1%대를 유지하며 2024년말 5.6% 대비 소폭 감소하였습니다. 대한민국 서울 내 오피스 시장은 상업지역의 제한적인 공급으로 인하여 글로벌 주요 도시의 오피스 시장과 비교하여 비교적 안정적인 추세입니다. 현재 뉴욕, LA, 런던등 각국 주요 도시의 공실률이 현재 공실률이 상당히 높은 상태에 있으며, 임대수요자는 실물경기에 민감하게 반응하기 때문에 경쟁심화단계에 대비하여 입주고객의 니즈에 맞춘 특약사항, 차별화, 세분화등 경쟁력 유지 및 강화 방안을 다각도로 모색할 필요성이 있습니다.

- 지주사업

배당수익 및 상표권수익은 각 종속회사가 속한 산업의 업황 및 성장성에 밀접하게 연관되어 있습니다.

다. 경기변동의 특성

- 부동산 임대사업/임대관리사업

본 사업은 실물경기에 비교적 민감하게 반응하나 입지별로 차이가 존재하며, 임대차 계약이 통상적으로 최소 1년 이상의 계약기간을 맺는 특성등의 사유로 해당 사업은 경기에 비교적 후행하는 경향이 있으며, 실물경기외 자금시장의 변동과 같은 급격한 경영환경 변화에 많은 영향을 받으므로 경기변동은 임대수요의 변화와 임대료 산정에 큰 영향을 가져옵니다.

- 지주사업

당사의 종속회사는 중간배당을 하고 있지 않으므로 배당수익은 연말 결산이 끝난 다음연도 1분기에 배당에 관한 규모를 지급여력 및 향후 경제여건등을 고려하여 확정하기 때문에 실물경기에 후행하고 있습니다. 상표권 사용료 역시 마찬가지로 연말 결산이 끝난 익년 1분기 상표권 청구 시 각 종속회사의 매출액을 기준으로 청구하기 때문에당사는 각 종속기업이 속한 산업이 실물경기에 받는 영향을 후행하여 받습니다.

라. 경쟁요소

- 경쟁의 특성

·부동산임대업 : 자금력에 의존하며 시장진출입이 자유로운 완전경쟁

·지주사업: 해당사항 없음

- 진입의 난이도

·부동산임대사업/임대관리사업 : 부지매입 및 건축을 위한 자금력에 의하여

진입여부 결정

·지주사업: 해당사항 없음

- 경쟁요인

·부동산임대사업/임대관리사업 : 건물입지, 규모 및 임대가격이 경쟁의 중요한

요소로 작용함

·지주사업: 해당사항 없음

마. 관련법령, 정부의 규제 및 지원 : 해당사항 없음

■ 지류 제조〔한국제지㈜〕

가. 산업의 특성

제지산업은 펄프, 고지 등의 섬유질 원료를 가공하여 다양한 용도의 종이를 생산, 공급하는 산업으로, 인쇄, 출판, 포장, 특수산업 등 다양한 산업의 기초소재를 제공하는기반 산업입니다. 대규모 설비와 고정비 비중이 높은 자본집약적 산업이며, 원재료 및 에너지 비용의 영향이 매우 큽니다.

제조공정은 펄프(또는 고지) → 제지 → 가공의 단계를 거치며, 제품군은 인쇄용지, 산업용지, 포장용지, 특수지 등으로 구성됩니다. 최근에는 환경규제 강화와 ESG 경영 확대 등으로 인해 친환경 원료 사용 확대, 저탄소 공정 도입, 친환경 인증제품 개발 등이 중요한 산업 과제로 부상하고 있습니다.

나. 산업의 성장성

전통적인 인쇄 및 출판용지 시장은 디지털 미디어의 확산으로 인해 장기적인 수요 감소 추세를 보이고 있으나, 친환경 포장재, 위생용지, 특수지 등 고부가가치 제품군의 수요는 꾸준히 확대되고 있습니다.

국내 시장은 일부 대형 제지업체를 중심으로 고도화된 경쟁 구조를 이루고 있으며, 특히 원재료(펄프, 고지) 및 에너지 가격 변동성이 수익성에 직접적인 영향을 미치고 있습니다. 글로벌 시장에서는 아시아 지역을 중심으로 한 수요 증가와 함께, 탄소 저감, 지속가능한 소재에 대한 수요가 확대되고 있는 추세입니다.

또한, ESG 기준이 강화됨에 따라, 정부와 공공기관을 비롯한 다양한 수요처에서 재생지 사용 확대, 친환경 인증제품 구매를 우선시하는 경향이 증가하고 있습니다.

다. 경기변동의 특성

수급불균형이 주기적으로 나타나는 특성이 있습니다. 수요는 경제성장과 맞물려 완만하게 증가하는 반면, 설비증설이 장기간에 걸쳐 진행되므로 공급은 계단식으로 급증하는 경향이 있습니다. 수요에 바로 대응이 되지 않고, 설비 증설이 완료되면 공급이 급등하여 수급불균형이 발생하게 되고, 이에 따라 판매가격이 주기적으로 변동합니다.

라. 경쟁요소

당사는 50여 년 간 축적된 기술력과 생산역량을 바탕으로, 인쇄용지, 특수지 및 백판지 등 다양한 제지 제품의 제조, 판매를 통해 안정적인 시장 점유율을 확보하고 있으며, 전통적인 지류 사업 영역을 넘어 친환경 패키징 솔루션 등 고부가가치 제품군 확대에 주력하고 있습니다.

고급 화보용지인 아르떼를 비롯한 고부가 인쇄용지를 주력으로, 출판사, 인쇄소, 대형 유통업체 등 다양한 고객군을 대상으로 안정적인 공급체계를 유지하고 있으며, 국내 복사용지 시장 점유율 1위를 유지 중인 밀크(miilk)에 더해, 고급 복사용지인 실크(siilk)를 출시함으로써 국내 유일의 복사용지 생산업체로서 입지를 강화하고 있습니다.

지속적으로 증가하고 있는 패키징 수요 대응을 위해 고부가 패키징 산업용지/특수지라인업 확장에도 박차를 가하고 있습니다. 특히, ESG 경영 전략의 일환으로 친환경 패키징 제품인 그린실드를 런칭하여 성공적으로 시장에 안착시킨데 이어, 플라스틱 포장 대체재인 지플렉스(G-Flex)를 비롯한 친환경 제품군 확대를 통해 지속 가능한 제품 포트폴리오를 확장함으로써 독립적인 성장 모멘텀을 확보하고 있습니다.

또한 설비의 효율화 및 에너지 절감 기술을 도입하여 생산성 및 원가 등 제조 경쟁력을 제고하고 있으며, 중장기적인 관점에서 친환경 포장지 등 특수지 확대 및 글로벌 수출시장 확대에 지속 힘쓰고 있습니다.

마. 신규사업 등의 내용 및 전망

당사는 다년간 축적된 R&D 역량을 바탕으로, 친환경/고부가 제품 라인업 강화를 통해 이러한 시장 변화에 적극 대응하고 있습니다. 친환경 포장재 그린실드(G-Shield) 외에도 플라스틱 포장 대체재인 지플렉스(G-Flex)를 출시하여 친환경 시장 경쟁력을한층 강화하였으며, 기존 복사용지 시장에서도 차별화된 경쟁력 확보를 위해 고급 복사지 제품인 실크(siilk)를 출시하는 등, 당사 제품군의 친환경 경쟁력 및 품질 우수성을 국내외로부터 인증받으며 시장 경쟁력을 강화해 나가고 있습니다. 또한 급변하는 대외 환경 대응을 위해 자체 스팀 생산 설비인 복합보일러를 온산공장에 신설 가동하는 등 원가 경쟁력 강화 전략을 지속 추진 중입니다.

■ 식품용 포장용기 및 골판지 제조〔㈜한국팩키지〕

가. 산업의 특성

<카톤사업본부>

카톤팩은 철저한 위생공정과 품질관리를 통해 생산되는 제품으로서 빛과 열을 차단해 줌으로써 우유나 쥬스의 영양소 파괴를 방지하고 일정 기간 신선도를 유지 시키는특성을 갖고 있습니다.

종이 포장용기 시장은 인쇄기술과 인쇄기계의 발전뿐만 아니라 잉크기술의 발달과 제판기술 등 주변기술 발달정도에 따라 영향을 받습니다. 따라서 관련 사업의 발달정도와 품질관리 노하우가 시장 경쟁력 확보의 필수조건 이라 할수 있습니다.

<포장사업본부>

포장자재산업은 일반소비대중에게 직접 판매하지 못하는 중간재로서 수요처의 생산제품의 특성에 맞도록 재단과 인쇄가 이루어짐에 따라 100% 주문생산방식에 의하여 거래가 이루어지고 있습니다.

나. 산업의 성장성

<카톤사업본부>

국내 카톤팩 시장은 저출산과 고령화에 기인한 우유시장의 정체와 타 포장재로의 대체로 인해 전체 카톤팩 시장의 성장성은 한정적이라 볼 수 있습니다.

그러나 환경부의 1회용품 규제 강화와 쓰레기 발생이 적은 상품을 선호하는 사람들의 환경의식 변화, 플라스틱 오염을 끝내기 위한 국제협약 및 탄소중립 계획 등, 강화되는 환경 인식 및 규제는 향후 친환경 식품용 용기인 카톡팩 수요의 증가로 이어질것으로 예상됩니다.

<포장사업본부>

포장자재는 과다한 운송비용으로 내수지향적 수요구조를 보이며, 산업 생산물의 포장에 사용되는 수요 특성에 따라 경기 변동에 순행하는 특성이 있습니다. 또한 골판지 원지는 거액의 설비투자가 필요한 장치산업으로 시장 진입장벽이 있으며, 수요 변화에 탄력적 대응이 어려운 구조입니다.

우리나라 전체 경제규모의 확대와 농ㆍ수산물의 포장, 전자상거래 등 홈쇼핑의 증가에 따른 포장수요의 증가 및 스티로폼 완충제품이 골판지상자로 대체되고 있고, 동제품은 100% 재활용이 가능한 환경친화적 상품으로써 수요가 날로 증가하고 있는 추세입니다. 또한 내용물 보호 측면 뿐만아니라 외관에도 신경을 쓰게 되어 고급제품에대한 수요가 증가하고 있으므로 품질개선의 노력이 계속 요구되고 있습니다.

전자 상거래 증가 및 언택트소비 문화가 가속화 되면서 골판지 수요가 계속해서 증가하고 있습니다.

다. 경기변동의 특성

<카톤사업본부>

카톤팩은 주로 우유팩으로 사용되고 있으며, 우유는 남녀노소 누구나 마시는 국민의 영양식품으로서 우유소비는 경기변동에 민감하지 않다는 장점이 있는 기초식품에 해당되기 때문에 카톤팩 산업 또한 비교적 꾸준하고 안정적인 시장규모를 유지하고 있습니다. 국내 식품용 종이용기 산업은 국내에서 소비되는 내수 의존도가 높은 산업으로, 1인 가구 증가 및 테이크아웃 문화 확산 등으로 수요가 이동하고 있는 추세에 있습니다. 또한 카톤팩 용기는 환경변화로 인하여 플라스틱을 대체하여 타 식품용 및 비음료등 포장용기 수요 또한 점차 증가하고 있습니다.

<포장사업본부>

포장자재산업은 전체 산업경기 변동에 민감하며 계절적인 경기변동 요인은 미미합니다. 골판지원지는 제조업생산지수 및 국내총생산(GDP)과 밀접한 상관관계를 가지며, 경기변동에 따라 유동적으로 내수 수요량이 변동되고 있습니다. 또한 경제성장과맞물려 수요는 완만한 증가를 보이는데 반해 골판지원지사의 설비 완료시마다 공급이 계단적으로 급증하여 수급불균형에 따른 가격변동성이 나타나고 있습니다.

라. 경쟁요소

<카톤사업본부>

카톤팩시장은 인쇄기술과 인쇄기계의 발전뿐만 아니라 잉크기술의 발달과 제판기술 등 주변기술 발달정도에 따라 영향을 받습니다. 따라서 관련 사업의 발달정도와 품질관리 노하우가 시장 경쟁력 확보의 필수조건 이라 할수 있습니다.

<포장사업본부>

정형화된 표준규격이 없고 100% 주문생산으로서 수요자의 요구에 맞는 정확한 품질과 납기관리 및 원가절감을 통한 가격경쟁력 확보가 경쟁력을 좌우합니다.

■ 특수지 제조〔국일제지(장가항)유한공사〕

가. 산업의 특성

각종 산업(철강,전자,건설,식품 등)에 사용되는 중간재의 특징이 강한 만큼 개별 산업의 경기상황에 따라 해당되는 특수지의 수요가 크게 영향을 받습니다.

나. 경기변동의 특성

중간재라는 특징상 전반적인 경기에 비교적 민감하게 반응합니다.

다. 경쟁요소

가격과 품질에 의해 경쟁에서의 우월이 결정되지만 당사가 포지셔닝하고 있는 고급시장에서는 품질에 의해 시장점유율이 영향을 받는 경향이 두드러지고 있습 니다. 다만, 여전히 경기부진 장기화로 인한 수출 경기 회복이 지연되고 있으며, 비경쟁업체의 설비 확장으로 인한 경쟁도 심화되고 있는 상황입니다.

라. 신규사업 등의 내용 및 전망

해당사항 없음

■ 전동공구 제조〔계양전기㈜〕

① 산업용품은 주로 산업현장에서 사용되는 공구 및 소모품으로써 그 종류가 매우 다양하며, 당사는 전동공구, 소형엔진, 산업용구 등을 제조 및 판매하고 있습니다.

전동공구는 모터를 동력원으로 하여 각종 구조물을 제조, 가공하는데 사용되는 공구로써 소형, 경량이지만 제품이 매우 견고하고 규격과 종류가 다양한 특성을 지니고 있는 고부가가치 제품입니다. 당사는 업계 최초로 초소형 세경 그라인더, 전기식 절단기, 파쇄형 햄머, 전기 드릴 등을 국산화하는데 성공하는 등 기술경쟁력을 보유하고 있으며, 국내 유선 전동공구 시장에서 그라인더는 60%, 드릴류와 절단기는 65%의 점유율을 유지함으로써 주요 핵심 품목의 경쟁우위를 확보하고 있습니다.

전동공구는 건설, 조선, 기계 제조업 등 전방 산업의 경기와 밀접한 관련이 있기 때문에 최근 건설, 조선경기의 침체 및 기계제조업 등의 해외 이전 영향으로 전체 시장은 정체 상태입니다. 그러나 최근에는 고용량 리튬이온 배터리를 장착한 충전공구의 개발 및 출시가 지속 증가되고 있으며, 특히 모터의 내구성이 극대화된 브러쉬리스 모터의 적용이 확대되고 있습니다.

소형엔진은 예초기, 양수기, 살포기, 분무기, 4싸이클 엔진 등을 생산하고 있으며 주로 농업용 농기계에 장착되고 있습니다. 농촌인력의 대체수단으로 농기계 수요는 지속적으로 증가하였고, 최근에는 정부 정책의 지원 하에 꾸준히 그 수요가 늘어나고 있는 상황입니다. 산업의 특성상 농업용 엔진은 계절적 시장의 수요에 의해 영향을 받는 편입니다.

산업용구는 에어공구, 절삭공구, 측정공구, 용접기 등 산업현장에서 사용되는 다양한 소모품 및 기자재 등을 유통 판매하는 사업으로 그 종류가 매우 다양하며, 적용되는 업종이 매우 광범위합니다. 당사에서는 국내외 산업용구 제조업체와 판매협약을 통해 당사의 유통망을 이용해 판매하는 형태로 운영되고 있습니다.

② 전장품 부문은 자동차용 모터를 제조 및 판매하고 있으며, 2008년까지 Seat용 모터 중심 사업구조에서 신 기술 시장의 수요 확대에 따라 Engine, Transmission, Chassis application까지 사업 영역을 확대하여 관련 제품을 양산하고 있습니다.

특히, Seat용 모터, Powertrain용 모터, Steering handle의 전동 Column용 Tilt&Tele actuator, Electric parking brake actuator를 전략 기종으로 선정하여 수주 활동 및 기술 개발을 통해 사업 영역을 확대해 나가고 있습니다.

자동차 부품산업은 완성차 업체의 생산 및 판매량에 따라 직접적인 영향을 받으며, 기술적 변화가 매우 빠르고, 부품업체 간의 경쟁도 매우 심하기 때문에 우수한 기술력 및 품질수준을 바탕으로 국내외 환경 변화에 신속하게 대응하는 것이 중요합니다.

■ 반도체 Substrate 제조〔해성디에스㈜〕

가. 산업의 특성

세계 반도체 및 반도체 재료산업은 최전방 산업인 전자제품 시장의 경기흐름에 연동되어 있으며, 전자제품 시장은 세계 경기 흐름에 따라 호황과 불황을 반복해 왔습니다. 반도체 재료산업은 최종 납품처인 종합반도체 시장과 개별업체의 실적에 영향을 받으며 개별 재료업체의 영업변동성은 고객사로부터 확보하는 수주물량에 영향을 받게됩니다. 따라서 반도체 재료산업은 세계 경제 흐름과 밀접하게 연관되어 있다고 볼수 있습니다. 최근 OECD는 지정학적 위험 및 보호무역주의의 확대로 인한 무역정책의 불확실성을 세계경제가 직면한 주요 위험 요인으로 언급하며 금리인하 지연, 금융시장의 급격한 가격조정 가능성 등을 경기 침체 하방 위험 요인으로 지적하고 있습니다. 이러한 세계 경기흐름에 따른 전방산업의 영향이 반도체 재료산업의 위험 요인이기는 하나, 최근에는 반도체 사용기기가 다변화되고 기기당 반도체가 차지하는 비중이 높아져 그 변동성은 과거에 비해 상대적으로 줄어들고 있습니다.

나. 산업의 성장성

글로벌 반도체 시장조사 기관에 따르면 2026년 글로벌 반도체 시장은 2025년 대비약 29.9% 상승한 10,292억달러를 기록할 것으로 전망되며, 성장 기조를 유지할 것으로 전망됩니다. 2026년 메모리 반도체 시장은 전년 대비 약 67.1% 상승한 3,610억달러를 기록할 것으로 전망됩니다. (출처: 반도체산업협회)

| [세계 반도체 시장 전망] | (단위: 억달러) |

| 전망 기관 (전망시점) |

구분 | 2025년 | YoY | 2026년(F) | YoY |

| WSTS ('25년 12월) |

전체 | 7,722 | 22.5% | 9,755 | 26.3% |

| 메모리 | 2,116 | 27.8% | 2,948 | 39.4% | |

| OMDIA ('25년 12월) |

전체 | 8,105 | 20.3% | 10,596 | 30.7% |

| 메모리 | 2,264 | 33.2% | 4,229 | 86.8% | |

| Gartner ('25년 12월) |

전체 | 7,934 | 21.0% | 10,524 | 32.6% |

| 메모리 | 2,086 | 30.5% | 3,653 | 75.1% | |

| 평균 | 전체 | 7,920 | 21.3% | 10,292 | 29.9% |

| 메모리 | 2,155 | 30.5% | 3,610 | 67.1% |

(출처: 반도체산업협회「2026년 반도체 시장동향 및 전망」, 2026년 1월)

반도체 재료시장은 2023년까지 이어졌던 메모리 중심의 재고 조정 국면이 해소되며 시장이 회복세로 전환되었으며, 특히 AI 반도체의 성장이 재료시장 전반의 확대를 견인하였습니다. 이후 2024년 AI 관련 수요 증가와 고부가가치 제품의 확대에 힘입어 2023년 대비 약 8% 성장한 약 479억달러를 기록하였으며 2025년에도 성장세를 이어가며 시장 규모는 약 510억 달러에 이를 전망입니다. 2025년 이후에도 데이터 센터 투자와 AI 관련 수요가 재료 시장의 성장을 지속 주도할 것으로 전망됩니다.

(출처: 반도체산업협회)

| [반도체 재료 시장 전망] | (단위: 백만달러) |

| 구분 | 2023 | 2024 | 2025F | 2026F | 2027F | 2028F | 2029F | 2030F |

|---|---|---|---|---|---|---|---|---|

| 전체 재료시장 | 44,424 | 47,998 | 51,054 | 54,842 | 56,987 | 61,106 | 65,653 | 70,071 |

| YoY | △9.4% | 8.0% | 6.4% | 7.4% | 3.9% | 7.2% | 7.4% | 6.7% |

| 전공정 | 36,447 | 38,151 | 40,377 | 43,442 | 45,148 | 48,558 | 52,343 | 55,955 |

| YoY | △10.7% | 4.7% | 5.8% | 7.6% | 3.9% | 7.6% | 7.8% | 6.9% |

| 후공정 | 7,977 | 9,847 | 10,677 | 11,400 | 11,839 | 12,548 | 13,309 | 14,117 |

| YoY | △3.1% | 23.5% | 8.4% | 6.8% | 3.9% | 6.0% | 6.1% | 6.1% |

(출처: 반도체산업협회「글로벌 반도체 재료 시장 전망」, 2025년 11월)

다. 경기변동의 특성

세계 반도체 및 반도체 재료산업은 최전방 산업인 전자제품 시장의 경기흐름에 연동되어 있습니다. 과거에는 주요 수요처인 미주의 거시경제 순환 사이클과의 연관성이 매우 컸으나, 최근 중국 및 인도 등 신흥시장의 비중이 확대된 영향 등으로 시장 수요는 증가되었습니다. 또한, 경쟁력이 부족한 업체들이 일부 구조조정 되며 이에 공급망이 재편되며 반도체 산업의 경기 변동 폭은 전과 비교하여 상당히 축소되었습니다.최근에는 모바일 기기의 다양화와 자동차의 전장화 등에 따라 모든 응용처에 반도체가 차지하는 비중이 높아지면서 과거에 비해 산업의 변동성은 줄어들고 있습니다.

또한 당사는 견조할 것으로 전망되는 자동차용 반도체 시장과 서버용 반도체 시장 등에 사업역량을 집중하는 동시에, 상대적으로 경기 변동에 영향을 적게 받는 선도 반도체 회사와의 파트너쉽을 더욱 공고히 함으로써 경기변동에 따른 영향을 최소화하고 있습니다.

라. 경쟁요소

반도체 재료산업은 종합 반도체 업체가 신규 라인을 건설하거나 생산량을 증가시킬 때 일시적으로 시장 규모가 급증하는 반도체 장비산업에 비해 상대적으로 안정적인 성장을 하는 시장이라고 볼 수 있습니다. 또한 반도체 재료의 품질은 완제품 전체의 성능에 영향을 미치게 되기에 매우 엄격한 품질관리 기준과 장기간의 신뢰성이 확보되지 않은 업체의 신규진입 제약으로 상당한 진입장벽이 존재합니다. 따라서 반도체 재료 시장의 경쟁 구도는 신규업체와의 경쟁보다는 종합반도체업체(IDM: Integrated Device Manufacturer)와 패키지업체(OSAT:Outsourced Semiconductor Assembly&Test)에 대한 기존 업체들 간의 점유율 확대 경쟁이라고 볼 수 있습니다.

세계 메모리 반도체 시장은 삼성전자와 SK하이닉스 등 우리나라 기업들이 과점하고 있어, Package Substrate 시장에서는 이들에 대한 공급량을 확대하기 위한 참여 기간의 기술 및 원가 경쟁이 치열하게 벌어지고 있습니다. 대표적인 참여기업으로는 당사를 포함한 삼성전기, 이비덴, 심텍, 대덕전자 등이 있으나 회사별 보유기술력에 따라 참여 가능한 제품시장의 편차가 매우 크기때문에 시장점유율 추이를 도출하는데 어려움이 있습니다. 더하여 최근에는 기술간의 경계가 사라지고 다양한 조립기술의 혼재 및 제품의 다양성으로 인해 경쟁회사 및 시장점유율을 도출하는데 어려움이 있어 그 기재를 생략합니다.

이와 비교하여 리드프레임 시장은 기존 당사를 비롯하여 Mitsui High-tec, CWTC(Chang Wah Technology Co., Ltd), Shinko Electric, AAMI, SDI, Jih Lin 등 글로벌 기업들간의 경쟁이 벌어지고 있었으나, 최근 중국의 중소 업체들이 난이도가 낮은 저가형 리드프레임을 SLF 방식으로 대량 생산하여 참여기업이 증가하는 등 새로운 경쟁상황이 형성되고 있습니다. 이에 당사는 높은 품질 신뢰성과 독자적인 PPF 도금 기술을 바탕으로 ELF 시장을 선도하며 세계 리드프레임 시장에서의 점유율을 지속적으로 확대함으로서 꾸준히 성장하고 있습니다. 특히 당사는 치열한 경쟁 환경 속에서도 엄격한 품질을 요구하는 자동차용 반도체 재료 부문에서 비교 우위에 기반한 지속적인 성장을 이어가고 있습니다.

마. 자금조달의 특성

당사의 주요 매출처는 리드프레임의 경우 Infineon, ST Micro, NXP 등의 종합반도체업체(IDM: Integrated Device manufacturer)와 대만의 ASE(Advanced Semiconductor Engineering)를 포함하여 Amkor, SPIL, STATS CHIPPAC, UTAC 등의 조립외주업체(OSAT: Outsourced Semiconductor Assembly&Test) 등이 있으며, Package Substrate의 주요 매출처인 삼성전자, SK하이닉스 등의 글로벌 업체들로 매출채권에 대한 회수율은 양호합니다. 이에 당사는 회사운영 및 투자에 필요한 자금은 영업활동으로 창출된 회사 보유 현금 등을 사용하고 있습니다. 그 외 자금 유동성 확보를 위하여 장단기 차입금 등을 필요에 따라 일부 사용하고 있습니다.

바. 관련 법령 또는 정부의 규제

반도체 및 반도체 재료산업은 국민경제 뿐만 아니라 국민 개개인의 안전과 환경에 미치는 영향이 지대하여 각국 정부는 반도체의 제조, 환경, 안전 등과 관련된 다양한 법규를 마련하여 규제하고 있으며 반도체 및 반도체 재료사업 관련 환경규제 법령으로는 화학물질관리법, 수질 및 수생태계 보전에 관한 법률, 온실가스 배출권의 할당 및거래에 관한 법률 등이 있습니다.

이에 당사는 반도체 제조공정에서 필수적으로 사용되던 납 사용을 배제하고 팔라듐 도금을 적용한 환경친화형 PPF(Pre-Plated Frame) 도금기술을 1998년 4월에 세계 최초로 독자개발에 성공하였습니다. 더하여 국제 인증규격인 ISO 14001 및 ISO 45001 취득으로 기업활동 전 과정에서 환경과 에너지에 미치는 영향이 최소화되도록 생산공정과 제품을 관리하고 지속적인 개선을 통해 세계 최고 수준의 환경경영 성과를 달성하고 있습니다.

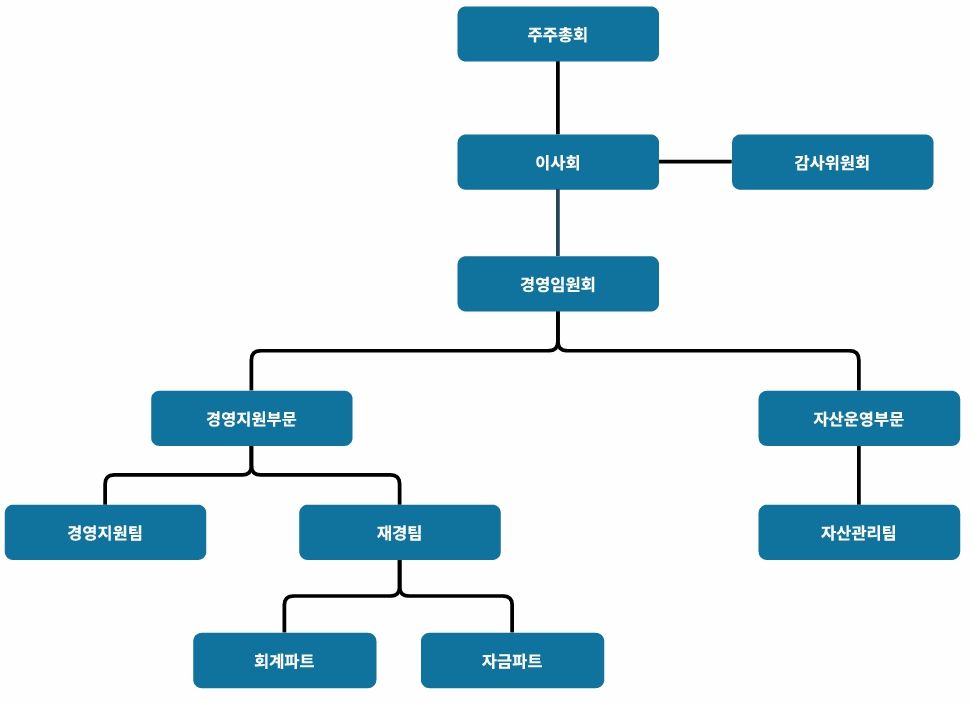

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

■ 부동산 서비스〔해성산업(주)〕

(1) 영업개황

- 임대사업

1962년 서울시 중구 태평로 소재 해남빌딩 준공을 기점으로 오피스빌딩 임대관리사업을 수행해오고 있으며, 현재 4개 오피스빌딩(해남빌딩, 해남2빌딩, 송남빌딩, 부산송남 빌딩)과 아파트형 공장의 1층 상가임대 및 2개 창고(동탄, 여주) 등 총 98,452.13㎡에 대하여 임대관리사업을 영위하고 있습니다.

(2) 공시대상 사업부문의 구분

| 사 업 명 칭 | 표준산업분류코드 | 사 업 내 용 |

|---|---|---|

| 임대관리사업 | 68112외 | 오피스빌딩 및 창고 임대사업 |

| 임대사업이 주된 사업이 되며, 임대사업의 성과에 따라 관리 사업의 성과가 영향을 받음 |

||

| 지주사업부문 | 64992 | 지주사업 |

(3) 시장점유율 등

- 임대사업/임대관리사업 : 시장점유율 산출 불가

- 지주사업부문: 시장점유율 산출 불가

(4) 시장의 특성

- 부동산 임대사업/임대관리사업

본 사업은 실물경기에 비교적 민감하게 반응하나 입지별로 차이가 존재하며, 임대차 계약이 통상적으로 최소 1년 이상의 계약기간을 맺는 특성등의 사유로 해당 사업은 경기에 비교적 후행하는 경향이 있으며, 실물경기외 자금시장의 변동과 같은 급격한 경영환경 변화에 많은 영향을 받으므로 경기변동은 임대수요의 변화와 임대료 산정에 큰 영향을 가져옵니다.

(5) 신규사업 등의 내용 및 전망

해당사항 없음

(6) 조직도

|

|

|

해성산업조직도_20251231 |

■ 지류 제조〔한국제지(주)〕

가. 영업개황

인쇄용지 소비 둔화 추세가 지속되고 있는 가운데, 내수 시장의 공급 과잉, 수입지 공세 등으로 판매 경쟁은 심화되고 있습니다. 반면 인쇄용지부문과는 달리 친환경 시장의 대두 등 특수지산업은 견조한 성장세를 유지하고 있습니다. 따라서 당사는 고부가제품 위주의 제품 포트폴리오 혁신을 추진하고 있으며, 특히 내수 시장의 한계 극복을 위해 해외 신시장 발굴 및 진출 모색 등 사업경쟁력 강화에 총력을 기울이고 있습니다.

나. 시장점유율 등

| 구 분 | 2025년 | 2024년 | 2023년 |

| 인쇄용지 | 18.7% | 18.5% | 19.4% |

| 판지 | 19.7% | 19.5% | 19.8% |

※ 인쇄용지 출처 : 한국제지공업연합회 내수 판매량 기준이며, 판매량에 인쇄시장 총 판매량을 나눠 추정하였습니다.

※ 판지 출처: 2013년 이후 공정거래 등의 이유로 한국제지연합회가 판매 실적과 관련된 통계자료를 공개하지 않고 있어 객관적이고 정확한 수치 파악이 불가하여 한국제지연합회가 제공하는 백판지 제품 중 당사 판매 제품인 백판지 2급 및 아이보리 제품에 대해 당사 시장점유율만 산정한 점유율입니다.

다. 시장의 특성

당사의 내수판매는 대형출판사 및 인쇄소 등 실수요자와 도매상 및 대리점 등 유통상으로 나뉘어 있습니다. 인쇄용지사업부문은 출판사 등의 업종과 관련이 있으며, 판지사업부문은 제과, 제약 등의 업종와 밀접한 관련이 있습니다. 주요수출지역은 미국, 중국, 오세아니아 등이며 생산량의 약 30~35%정도를 수출하고 있습니다.

라. 신규사업 등의 내용 및 전망

당사는 2020년 국내 최초로 재활용ㆍ생분해되는 친환경 포장재 '그린실드'를 출시하였습니다. 그린실드는 플라스틱 코팅이 없어 재활용 시 별도 분리공정이 필요하지 않으며, 매립되는 경우에도 3개월내 생분해되는 품질의 우수성을 바탕으로 한국환경산업기술원, Underwriters Laboratories 등 국내외 인증기관들로부터 친환경, 식품 안정성 등에 대한 인증을 획득하였습니다.

친환경 컵, 용기, 포장재 등의 출시를 통해 그린실드 관련 매출이 지속 성장하고 있습니다. 당사는 앞으로도 다양한 연구개발과 설비투자를 통해 친환경 제품군을 확대하여 탄소중립 실현에 기여함으로써 기업의 ESG 경영실천을 지속 강화해 나갈 것입니다.

마. 조직도(2025.12.31 현재)

|

|

한국제지(주) 조직도 |

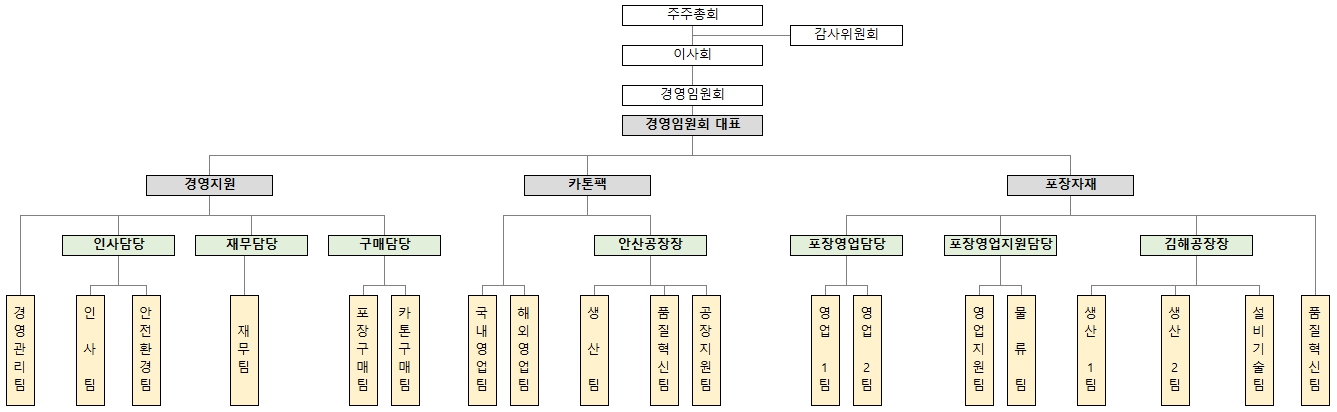

■ 식품용 포장용기 및 골판지 제조〔㈜한국팩키지〕

가. 영업개황

국내 식음료 포장용기의 주요 원재료인 카톤팩 시장은 신선유 등에 주로 사용되는 Gable-top(카톤팩) 시장과 멸균유에 주로 사용되는 멸균팩 시장으로 형성되어 있으며,카톤팩이 40%, 멸균팩이 60% 점유율을 형성하고 있는 것으로 추정하고 있습니다.

당사가 속해있는 국내 카톤팩 시장은 최근 동종업계의 사업중단으로 3개 회사로 재편됨에 따라 시장점유율은 상승 할 것으로 예상됩니다. 또한 당사는 국내뿐 아니라 일본, 동남아 등으로 수출을 확대하고 있습니다.

유럽 등 선진국을 중심으로 탄소중립 정책이 지속적으로 강화되고 있는 상황에서 플라스틱 용기와 비닐포장재 사용 규제 정책의 반사 효과로 친환경 포장 용기인 카톤팩의 수요가 점차 증가될 것으로 기대하고 있으며, 카톤팩 시장의 선도기업으로 시장을주도하고 경쟁력 있는 회사로 발전할 수 있도록 노력하고 있습니다.

포장자재 시장은 전자상거래의 지속적 확대와 포장 배달 유통구조의 변화에 따라 시장이 확대되고 있으며, 친환경 포장재에 대한 관심이 높아지면서 대체제로의 성장 가능성이 높아지고 있습니다. 포장자재사업은 인쇄용지 수요 감소로 인한 종이포장 시장의 변화에 따라 특수지 부문으로 시장을 확대하고 있습니다. 또한, 골판지는 각종 생산물의 포장에 사용되므로, 내수 산업 경기에 따른 영향이 큰 특징을 지니고 있습니다.

나. 시장점유율 등

| 구분 | 사업부문 | '24년 | '23년 | '22년 | '21년 | 비 고 |

|---|---|---|---|---|---|---|

| 점유율 | 카톤 | 14% | 13% | 11% | 10% | - |

| 포장 | 2.9% | 3.1% | 3.0% | 3.1% | - |

- 자료출처

1) 카톤: 한국순환자원유통지원센터에서 제공하는 재활용의무이행 실적을 참고하여

국내 종이팩 시장규모에 당사의 국내 판매현황을 대비하여 추정함

2) 포장: 한국골판지포장공업협동조합에서 제공한 국내총생산수치에 당사 생산 수량을

대비한 자료로 추정함

다. 시장의 특성

<카톤사업본부>

카톤팩의 주요 수요처는 유가공회사이며 우리회사는 모든 유업체를 대상으로 영업활동을 하고있습니다. 물론 이런 유업체는 신선식품을 공급하는 업체 특성상 어느 정도 지역연고를 갖고 있으나, 포장재인 카톤팩은 특별한 지역연고가 없으며 경인지역은 물론 제주도까지 전체지역을 대상으로 영업하고 있습니다. 우유는 남녀노소 누구나 마시는 국민의 영양식품으로서 우유소비는 경기변동에 민감하지 않다는 장점이 있습니다. 카톤팩은 100% 주문에 의한 생산이기 때문에 재고부담이 크지 않으며, 국내 및 해외시장에 납품하고 있습니다. 해외 시장의 수출비중은 점차 증가하고 있으며, 생산제품의 약 45% 이상을 차지하고 있습니다.

<포장사업본부>

포장자재는 공산품, 수산물, 농산물 등 각종제품의 외부포장에 사용되는 내용물 보호에 필수적인 제품으로 내용물에 따라 규격 및 인쇄사양이 다양하여 주문생산으로 판매하고 있으며, 전체 산업경기 변동에 민감한 반면 계절적인 변동 요인은 미미합니다.

라. 신규사업 등의 내용 및 전망

해당사항 없음

마. 조직도

|

|

조직도_1 |

■ 특수지 제조〔국일제지(장가항)유한공사〕

가. 영업개황

중국 내수 소비회복이 더딘 상황이나, 꾸준한 신제품/파생품 출시 노력으로 어려운 시황에도 불구 판매를 확대하고 있는 상황입니다. 국제펄프가격에 의해 가격 변동이 큰 상황이지만 다룸종 소량 생산 체제로 영업환경을 유연하게 대응하여 그 영향을 최소화하고 있습니다.

나. 시장점유율 등

인쇄용지와는 달리 특수지는 그 수요와 공급에 대한 정확한 정보가 나타나지 않습니다. 또한 중국의 경우 중저가와 고가시장이 철저히 구분되어 있어서 점유율은 큰 의미가 없습니다. 다만, 당사가 집중하고 있는 고가시장에서는 제품에 따라 차이가 크게 있지만 대략 5~30% 정도로 추정하고 있습니다.

다. 시장의 특성

당사가 집중하고 있는 고급 특수지 시장에서는 일단 거래가 시작되면 가격보다는 품질이 중요한 경쟁요소가 되므로 거래선 이탈이 비교적 적고 충성고객이 많은 특징이 있습니다.

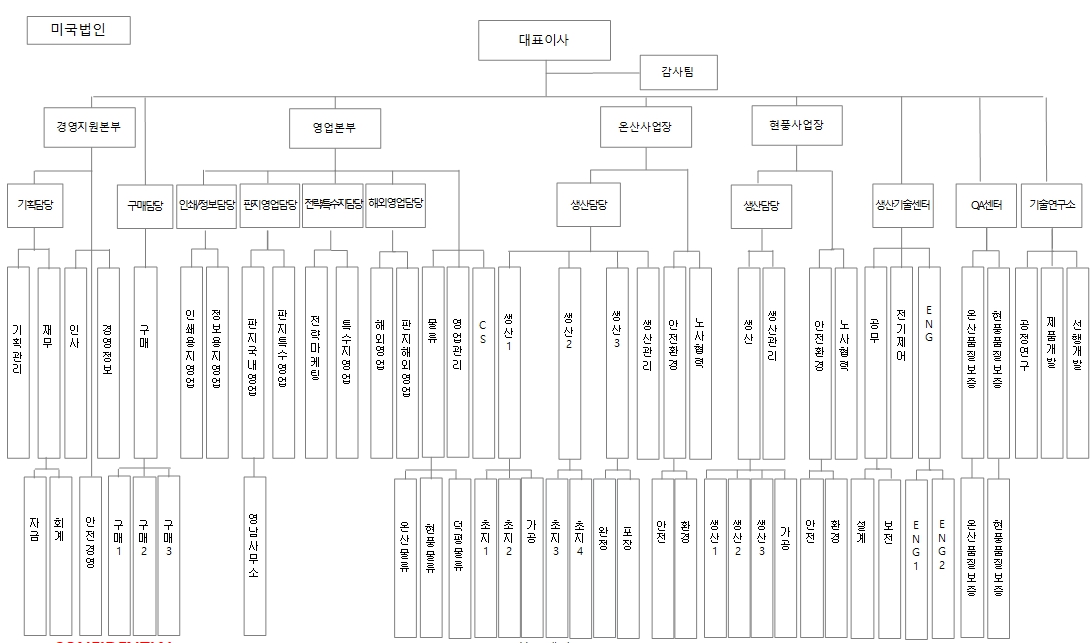

■ 전동공구 제조〔계양전기㈜〕

가. 영업개황 및 조직도

(1) 영업개황

당사는 지난 49년간 축적된 모터 기술력과 경험을 바탕으로 전동공구 시장의 리더십을 공고히 하고, 자동차용 모터 사업을 통해 글로벌 완성차 업체의 파트너로 자리매김하고 있으며, 특히 미래 핵심 산업인 로보틱스(Robotics) 분야에 본격 진출하여

신 성장동력 및 지속성장을 위한 계기를 마련하고 있습니다.

2025년은 건설 경기 침체 장기화 및 완성차 수요 성장세 둔화라는 대외적 악재와

더불어, 글로벌 공급망 불안정에 따른 원자재 가격 상승이 원가부담으로 작용하며

경영환경의 불확실성이 심화된 한 해였습니다.

이러한 여건속에서 당사의 연결 매출액은 전년 대비 5.6% 증가한 3,898억원을 기록하였고, 영업이익은 전년대비 118억원 악화된 271억원의 적자를 시현하였습니다.

이는 대외적 변수 외에도 전동공구 사업의 근본적인 원가경쟁력 확보를 위해 추진한 강도 높은 구조조정 비용이 당기 손실에 반영된 결과입니다.

사업부문별로 자동차용 모터 사업은 자동차의 편의사양 증가와 전기차로 전환이

가속화 됨에 따라, 기존의 Seat Motor, Electric Parking Brake Actuator, Electric Tilt&Telescope Actuator, Powertrain Motor 외에 신규모터 개발 및 글로벌 고객사와의 사업확대를 추진할 것이며, 전공공구 사업은 IoT 기술 기반의 Smart Tool 출시와 성능 및 안정성을 강화한 제품 라인업을 확대하고 국내 유통망 다변화 및 해외 신규시장 개척 등을 적극 추진하여 국내 뿐만 아니라 해외시장에서도 공구 전문 브랜드로 브랜드로서의 위상을 높이도록 더욱 노력하겠습니다.

특히 로보틱스 사업은 글로벌 로봇 구동 솔루션 전문 기업으로 도약하기 위해 중요 핵심기술 내재화와 고부가 가치 중심의 제품 포트폴리오 재편을 가속화 하고 있습니다. 기존 전장 사업의 노하우를 바탕으로 고객사와의 전략적 제휴 강화와 서비스 및 산업용 로봇 시장으로 영역을 확장하는 등 수익성 중심의 질적 성장을 견인하겠습니다.

2026년은 ‘새로운 50년을 여는 대전환의 해’로 그동안 다져온 변화의 기반 위에서 실행중심 경영으로 성과를 가시화 하고 핵심역량에 자원을 집중하여 차별화된 미래 경쟁력을 확보하는 등 재무구조 건실화와 경영체질 개선에 총력을 다할 것이며, 경영환경 변화에 대비한 리스크 관리와 ESG 경영과 연계한 지속가능경영 체계를 확고히 해 나아갈 것입니다.

(2) 조직도

|

|

2026년 조직도(2026.1.1) |

※ 조직도는 2026년 1월 1일 기준입니다.

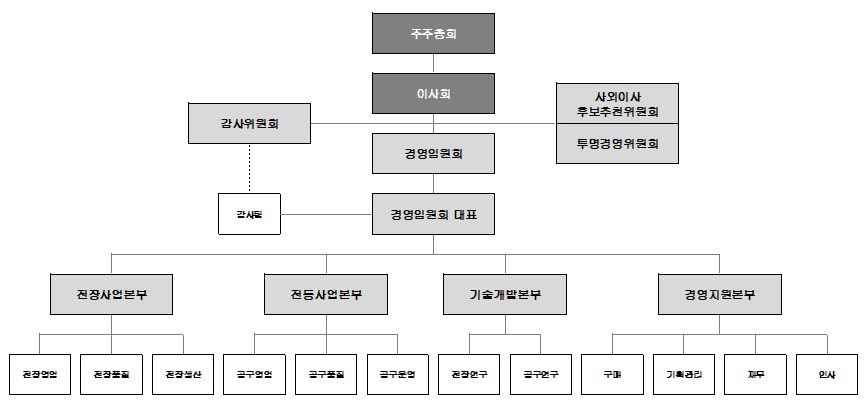

■ 반도체 Substrate 제조〔해성디에스㈜〕

가. 영업개황

2025년 반도체 재료시장의 시장규모는 AI 관련 수요 급증과 고부가가치 제품의 확대에 힘입어 전년 대비 6.4% 상승한 510억달러에 이를 것으로 전망됩니다. 이러한 반도체 회복국면에 힘입어 2025년 당사는 전년 대비 약 8.4% 상승한 연결기준 매출액 6,534억원을 실현하였습니다. 다만, 환율 및 LME 상승으로 인한 원가 부담 증가 등 영향으로 연결기준 당기순이익은 전년 대비 약 59.9% 하락한 238억원을 실현하였습니다. 여전히 경영환경의 불확실성이 높은 시장여건이지만 회사는 선제적 투자와 끊임없는 기술 혁신 등의 차별적 경쟁역량을 강화하여 글로벌 선도기업으로 그 지위를 공고히 할 수 있도록 지속적으로 노력해 나갈 것입니다. 또한 수익창출능력 강화와 해외거점을 활용한 시장기회의 추가적 확보를 통해 심화되는 시장경쟁 상황에서도 우월적 지위를 강화해 나갈 것입니다.

| (단위 : 백만원) |

| 구분 | 제12기 | 제11기 | 제10기 |

| (25.01.01~25.12.31) | (24.01.01~24.12.31) | (23.01.01~23.12.31) | |

| 매출액 | 653,397 | 602,994 | 672,245 |

| 영업이익 | 46,491 | 56,870 | 102,512 |

| 당기순이익 | 23,821 | 58,697 | 84,426 |

※ 한국채택국제회계기준에 따라 작성된 연결기준 실적입니다.

당사는 현재에 안주하지 않고 시장 수요에 적극적으로 대응할 수 있는 생산능력을 확보하기 위해 지속적인 투자를 실시하는 동시에 차별적 기술 경쟁력을 지속적으로 강화 및 확보하기 위한 연구개발활동을 병행하고 있습니다. 또한 환경규제에 적극 대응하는 동시에 지속가능경영을 위한 ESG 경영활동 또한 지속하고 있습니다.

나. 시장점유율

반도체 Substrate는 제품 및 조립기술이 혼재되어 있기에 그 점유율을 도출하는데 어려움이 있습니다. 더하여 최근에는 기술간의 경계가 사라지고 다양한 조립기술이 혼재 및 제품이 다양하기에 경쟁회사 및 시장점유율을 도출하는데 어려움이 있어 그 기재를 생략하며 리드프레임 및 Package Substrate 경쟁 상황을 기재합니다.

(가) 리드프레임 경쟁현황

리드프레임 시장은 당사를 비롯하여 Mitsui High-tec, CWTC(Chang Wah Technology Co., Ltd), Shinko Electric, Adv. Assembly Material, SDI, Jin Lin 등의 기업들이경쟁하며 세계 리드프레임 시장을 선도하고 있습니다.

(나) Package Substrate 경쟁현황

세계 메모리반도체 시장은 삼성전자 및 SK하이닉스 등 우리나라 기업들이 과점하고 있어 Package Substrate 업체들은 이러한 삼성전자와 SK하이닉스에 대한 공급량을늘리기 위해 참여기업 간의 기술경쟁, 원가경쟁이 치열하게 발생하고 있습니다.

Package Substrate는 고집적 반도체 칩에 적합한 다층회로 구현기술 및 미세패턴성형 기술이 핵심이며 이를 구현하기 위해서는 대규모 자본투자가 요구되고 기술장벽 또한 높기 때문에 신규 사업자의 진입이 어렵습니다.

대표적인 참여기업으로는 당사를 포함한 삼성전기, 이비덴, 심텍, 대덕전자 등이 있으나 회사별 보유기술력에 따라 참여 가능한 제품시장의 편차가 매우 큰 특징이 있습니다.

다. 시장의 특성

당사의 주요 매출처는 리드프레임의 경우 Infineon, ST Micro, NXP 등의 종합반도체업체(IDM: Integrated Device manufacturer)와 ASE, Amkor, SPIL, STATS CHIPPAC, UTAC 등의 조립외주업체(OSAT: Outsourced Semiconductor Assembly&Test) 등이 있으며, Package Substrate의 경우 삼성전자, SK하이닉스 등이 있습니다. 이러한 당사의 주요 고객들은 대부분 생산공장을 인건비 경쟁력이 유리한 중국과 동남아시아에 두고 있기 때문에 당사 매출액의 90% 이상이 해외 매출이며, 따라서 내수보다는 글로벌 경기변동에 따라 받는 영향이 상대적으로 크다고 할 수 있습니다. 더하여 제품의 신뢰성 및 기술 확보 등 신규업체가 새롭게 진입하기에는 높은 진입장벽이 존재합니다.

라. 신규사업 등의 내용 및 전망

해당 사업연도에 새로이 추진하였거나, 이사회결의 등을 통하여 향후 새로이 추진하기로 구체화된 신규사업은 없습니다.

마. 조직도

| (기준일: 2025년 12월 31일) |

|

|

조직도 |

2. 주주총회 목적사항별 기재사항

□ 재무제표의 승인

제1호 의안: 제72기 별도재무제표(이익잉여금처분계산서 포함) 및 연결재무제표 승인의 건

가. 해당 사업연도의 영업상황의 개요

Ⅲ. 경영참고사항의 1.사업의 개요 참조해주시기 바랍니다.

나. 해당 사업연도의 대차대조표(재무상태표)ㆍ손익계산서(포괄손익계산서)ㆍ이익잉여금처분계산서(안) 또는 결손금처리계산서(안)

※ 본 재무제표는 외부감사인의 감사가 종료되기 이전의 정보이므로 외부감사인의 감사 결과 및 주주총회 결의내용에 따라 일부 변경될 수 있습니다.

외부감사인의 감사가 종료된 정보는 전자공시시스템(http://dart.fss.or.kr)에 공시 예정인 '감사보고서 제출' 공시를 참조하시기 바랍니다.

1) 연결 재무제표

-연결대차대조표(연결재무상태표)

| 연 결 재 무 상 태 표 | |

| 제 72(당) 기 2025년 12월 31일 현재 | |

| 제 71(전) 기 2024년 12월 31일 현재 | |

| 해성산업 주식회사와 그 종속기업 | (단위: 원) |

| 과 목 | 주석 | 제 72(당) 기말 | 제 71 (전) 기말 |

|---|---|---|---|

| 자 산 | |||

| Ⅰ.유동자산 | 1,089,370,138,894 | 1,071,756,878,072 | |

| 1. 현금및현금성자산 | 5,24 | 151,224,021,376 | 109,389,104,190 |

| 2. 매출채권및기타채권 | 6,24 | 533,648,198,062 | 533,202,488,234 |

| 3. 당기손익-공정가치측정금융자산 | 6,24 | 10,852,753 | - |

| 4. 기타금융자산 | 6,24 | 18,209,373,219 | 36,170,251,661 |

| 5. 재고자산 | 7 | 364,616,004,756 | 370,885,547,107 |

| 6. 기타자산 | 8 | 21,661,688,728 | 22,109,486,880 |

| Ⅱ. 비유동자산 | 1,501,648,154,345 | 1,520,272,704,273 | |

| 1. 매출채권및기타채권 | 6,24 | 2,763,952,166 | 3,449,449,216 |

| 2. 기타포괄손익-공정가치측정금융자산 | 6,24 | 23,161,032,366 | 23,304,397,034 |

| 3. 당기손익-공정가치측정금융자산 | 6,24 | 13,000,000 | 13,000,000 |

| 4. 기타금융자산 | 6,24 | 6,884,049,176 | 7,191,091,081 |

| 5. 공동기업 및 관계기업투자 | 9 | 1,663,614,980 | 1,692,345,028 |

| 6. 투자부동산 | 10,29 | 214,857,066,975 | 217,606,325,684 |

| 7. 유형자산 | 11,13,29 | 1,000,797,977,808 | 996,410,455,087 |

| 8. 무형자산 | 12,25 | 187,192,335,346 | 214,421,211,474 |

| 9. 기타자산 | 8 | 11,194,588,205 | 9,815,036,476 |

| 10. 이연법인세자산 | 22 | 53,120,537,323 | 46,369,393,193 |

| 자 산 총 계 | 2,591,018,293,239 | 2,592,029,582,345 | |

| 부 채 | |||

| Ⅰ.유동부채 | 876,828,938,801 | 941,141,769,718 | |

| 1. 매입채무및기타채무 | 14,24 | 236,292,041,483 | 269,124,017,739 |

| 2. 차입금 | 14,24 | 537,911,662,393 | 587,569,257,093 |

| 3. 기타금융부채 | 13,15,24 | 33,213,167,025 | 26,216,284,819 |

| 4. 당기법인세부채 | 22 | 10,290,160,956 | 8,876,656,001 |

| 5. 기타부채 | 16 | 47,782,914,901 | 41,850,251,507 |

| 6. 충당부채 | 17 | 11,338,992,043 | 7,505,302,559 |

| Ⅱ. 비유동부채 | 425,259,416,022 | 302,900,173,776 | |

| 1. 차입금 | 14,24 | 257,361,552,158 | 144,927,580,000 |

| 2. 기타금융부채 | 13,15,24 | 29,076,968,555 | 25,816,384,906 |

| 3. 기타부채 | 16 | 15,999,793,030 | 13,083,641,675 |

| 4. 충당부채 | 17 | 1,866,221,629 | 962,005,844 |

| 5. 확정급여부채 | 18 | 6,767,987,868 | 6,223,335,994 |

| 6. 이연법인세부채 | 22 | 114,186,892,782 | 111,887,225,357 |

| 부 채 총 계 | 1,302,088,354,823 | 1,244,041,943,494 | |

| 자 본 | |||

| Ⅰ. 지배기업소유주 지분 | 715,601,468,191 | 743,692,767,560 | |

| 1. 자본금 | 1,19 | 16,972,889,500 | 16,972,889,500 |

| 2. 자본잉여금 | 19 | 262,989,359,817 | 363,932,543,772 |

| 3. 자본조정 | 19 | (93,860,674,746) | (96,717,302,257) |

| 4. 기타포괄손익누계액 | 19 | 13,394,840,267 | 11,521,750,245 |

| 5. 이익잉여금 | 19 | 516,105,053,353 | 447,982,886,300 |

| Ⅱ. 비지배지분 | 1 | 573,328,470,225 | 604,294,871,291 |

| 자 본 총 계 | 1,288,929,938,416 | 1,347,987,638,851 | |

| 부 채 와 자 본 총 계 | 2,591,018,293,239 | 2,592,029,582,345 |

| 별첨 주석은 본 연결재무제표의 일부입니다. |

| 연 결 포 괄 손 익 계 산 서 | |

| 제 72(당) 기 2025년 1월 1일부터 2025년 12월 31일까지 | |

| 제 71(전) 기 2024년 1월 1일부터 2024년 12월 31일까지 | |

| 해성산업 주식회사와 그 종속기업 | (단위: 원) |

| 과 목 | 주석 | 제 72(당) 기 | 제 71(전) 기 |

|---|---|---|---|

| Ⅰ. 매출액 | 4 | 2,260,078,632,205 | 2,220,427,942,778 |

| Ⅱ. 매출원가 | 20 | 1,954,509,052,137 | 1,894,741,588,199 |

| Ⅲ. 매출총이익 | 305,569,580,068 | 325,686,354,579 | |

| Ⅳ. 판매비와관리비 | 20 | 263,728,101,483 | 254,268,719,040 |

| Ⅴ. 영업이익 | 41,841,478,585 | 71,417,635,539 | |

| Ⅵ. 영업외손익 | (79,405,234,922) | (54,591,263,572) | |

| 1. 금융수익 | 4,21 | 40,644,218,583 | 49,834,448,391 |

| 2. 금융비용 | 4,21 | 67,254,274,353 | 74,169,346,995 |

| 3. 기타수익 | 21 | 12,362,139,205 | 4,294,681,288 |

| 4. 기타비용 | 21 | 65,422,588,309 | 34,785,744,643 |

| 5. 관계기업 및 공동기업의 당기순손익에 대한 지분 | 9 | 265,269,952 | 234,698,387 |

| Ⅶ. 법인세비용차감전순이익(손실) | (37,563,756,337) | 16,826,371,967 | |

| Ⅷ. 법인세비용(수익) | 22 | 7,321,208,608 | 20,229,614,934 |

| Ⅸ. 당기순이익(손실) | (44,884,964,945) | (3,403,242,967) | |

| Ⅹ. 세후기타포괄손익 | (293,700,819) | 2,194,322,403 | |

| 후속적으로 당기손익으로 재분류되는 항목 | |||

| 1. 해외사업환산손익 | 1,974,431,002 | 9,449,354,869 | |

| 2. 기타포괄손익-공정가치금융자산평가손익 | 6,372,771 | (20,471,311) | |

| 후속적으로 당기손익으로 재분류되지 않는 항목 | |||

| 1. 확정급여제도의 재측정요소 | 18 | (2,177,765,263) | (7,684,711,496) |

| 2. 기타포괄손익-공정가치금융자산평가손익 | (96,739,329) | 450,150,341 | |

| ⅩI. 총포괄손익 | (45,178,665,764) | (1,208,920,564) | |

| ⅩII. 당기순이익의 귀속 | (44,884,964,945) | (3,403,242,967) | |

| 1. 지배기업의 소유주지분 | (24,039,661,566) | 5,838,522,733 | |

| 2. 비지배지분 | 1 | (20,845,303,379) | (9,241,765,700) |

| ⅩIII. 총포괄이익의 귀속 | (45,178,665,764) | (1,208,920,564) | |

| 1. 지배기업의 소유주지분 | (23,893,566,639) | 11,701,600,539 | |

| 2. 비지배지분 | 1 | (21,285,099,125) | (12,910,521,103) |

| ⅩIV. 주당손익 | |||

| 기본 및 희석보통주당손익 | 23 | (775) | 188 |

| 기본 및 희석우선주당손익 | 23 | (770) | 193 |

| 별첨 주석은 본 연결재무제표의 일부입니다. |

| 연 결 자 본 변 동 표 | |

| 제 72(당) 기 2025년 1월 1일부터 2025년 12월 31일까지 | |

| 제 71(전) 기 2024년 1월 1일부터 2024년 12월 31일까지 | |

| 해성산업 주식회사와 그 종속기업 | (단위: 원) |

| 과 목 | 지배기업 소유주지분 | 비지배지분 | 총 계 | |||

|---|---|---|---|---|---|---|

| 자본금 | 기타자본구성요소 | 이익잉여금 | 소계 | |||

| 2024.1.1(전기초) | 16,972,889,500 | 270,489,224,381 | 452,319,971,673 | 739,782,085,554 | 626,568,340,912 | 1,366,350,426,466 |

| 총포괄손익 | ||||||

| 당기순이익(손실) | - | - | 5,838,522,733 | 5,838,522,733 | (9,241,765,700) | (3,403,242,967) |

| 확정급여제도의 재측정요소 | - | - | (3,191,116,916) | (3,191,116,916) | (4,493,594,580) | (7,684,711,496) |

| 기타포괄손익-공정가치측정 금융자산 평가손익 |

- | 413,536,398 | - | 413,536,398 | 16,142,632 | 429,679,030 |

| 해외사업환산손익 | - | 8,640,658,324 | - | 8,640,658,324 | 808,696,545 | 9,449,354,869 |

| 자본에 직접 인식된 주주와의 거래 | ||||||

| 배당 | - | - | (6,984,491,190) | (6,984,491,190) | (11,159,345,745) | (18,143,836,935) |

| 교환사채의 감소 | - | (806,427,343) | - | (806,427,343) | 1,796,397,227 | 989,969,884 |

| 2024.12.31(전기말) | 16,972,889,500 | 278,736,991,760 | 447,982,886,300 | 743,692,767,560 | 604,294,871,291 | 1,347,987,638,851 |

| 2025.01.01(당기초) | 16,972,889,500 | 278,736,991,760 | 447,982,886,300 | 743,692,767,560 | 604,294,871,291 | 1,347,987,638,851 |

| 총포괄손익 | ||||||

| 당기순이익(손실) | - | - | (24,039,661,566) | (24,039,661,566) | (20,845,303,379) | (44,884,964,945) |

| 확정급여제도의 재측정요소 | - | - | (1,726,995,095) | (1,726,995,095) | (450,770,168) | (2,177,765,263) |

| 기타포괄손익-공정가치측정 금융자산 평가손익 |

- | (76,373,229) | - | (76,373,229) | (13,993,329) | (90,366,558) |

| 해외사업환산손익 | - | 1,949,463,251 | - | 1,949,463,251 | 24,967,751 | 1,974,431,002 |

| 자본에 직접 인식된 주주와의 거래 | ||||||

| 배당 | - | - | (6,984,419,190) | (6,984,419,190) | (9,555,901,280) | (16,540,320,470) |

| 자기주식 처분 | - | 325,930 | - | 325,930 | - | 325,930 |

| 교환/전환/신주인수권사채 발행 | - | 2,428,681,473 | - | 2,428,681,473 | - | 2,428,681,473 |

| 교환/전환/신주인수권사채 상환 | - | 330,321,159 | - | 330,321,159 | (195,236,523) | 135,084,636 |

| 연결실체내 자본거래 등 | - | 27,357,898 | - | 27,357,898 | 69,835,862 | 97,193,760 |

| 이익잉여금 전입 | - | (100,873,242,904) | 100,873,242,904 | - | - | - |

| 2025.12.31(당기말) | 16,972,889,500 | 182,523,525,338 | 516,105,053,353 | 715,601,468,191 | 573,328,470,225 | 1,288,929,938,416 |

| 별첨 주석은 본 연결재무제표의 일부입니다. |

| 연 결 현 금 흐 름 표 | ||

| 제 72(당) 기 2025년 1월 1일부터 2025년 12월 31일까지 | ||

| 제 71(전) 기 2024년 1월 1일부터 2024년 12월 31일까지 | ||

| 해성산업 주식회사와 그 종속기업 | (단위: 원) | |

| 과 목 | 제 72(당) 기 | 제 71(전) 기 | ||

|---|---|---|---|---|

| Ⅰ. 영업활동으로 인한 현금흐름 | 135,612,437,949 | 31,591,107,794 | ||

| 영업으로부터 창출된 현금흐름 | 170,251,964,658 | 68,323,665,819 | ||

| 당기순이익(손실) | (44,884,964,945) | (3,403,242,967) | ||

| 조정 | 215,078,942,507 | 203,673,915,714 | ||

| 대손상각비 | (1,195,643,565) | 5,189,997,558 | ||

| 감가상각비 | 73,690,110,961 | 67,218,595,604 | ||

| 사용권자산상각비 | 2,820,749,905 | 2,647,497,992 | ||

| 투자부동산상각비 | 2,780,512,839 | 2,780,064,229 | ||

| 무형자산상각비 | 22,087,876,513 | 19,919,281,214 | ||

| 충당부채전입 | 699,577,660 | 1,303,712,661 | ||

| 재고자산평가충당금전입 | (3,157,507,414) | 8,512,842,394 | ||

| 이자수익 | (3,098,755,937) | (5,810,757,441) | ||

| 이자비용 | 30,783,807,030 | 31,402,312,934 | ||

| 외화환산이익 | (6,227,122,131) | (14,461,136,304) | ||

| 외화환산손실 | 6,760,800,464 | 15,001,757,236 | ||

| 투자자산처분이익 | (30,213,900) | (4,614,900) | ||

| 유형자산처분이익 | (435,300,743) | (499,478,069) | ||

| 유형자산처분손실 | 254,832,600 | 349,115,752 | ||

| 유형자산손상차손 | 49,868,236,457 | 17,733,981,957 | ||

| 무형자산처분이익 | (610,477,893) | - | ||

| 무형자산처분손실 | 81,026,230 | 112,806,805 | ||

| 무형자산손상차손 | 6,897,336,204 | 1,804,243,621 | ||

| 사용권자산처분이익 | (13,409,901) | (12,789,620) | ||

| 사용권자산처분손실 | 11,000 | 1,471,950 | ||

| 사용권자산손상차손 | 4,624,258,537 | 860,354,449 | ||

| 당기손익-공정가치측정금융자산평가이익 | (306,225,769) | - | ||

| 당기손익-공정가치측정금융자산처분이익 | (233,673,006) | (425,023,745) | ||

| 당기손익-공정가치측정금융자산평가손실 | 66,021,617 | 1,114,209,466 | ||

| 당기손익-공정가치측정금융자산처분손실 | 690,674,625 | 469,739,980 | ||

| 관계기업과 공동기업의 당기순손익에 대한 지분 | (265,269,952) | (234,698,387) | ||

| 퇴직급여 | 24,244,487,209 | 19,079,276,938 | ||

| 배당금수익 | (98,441,184) | (121,641,184) | ||

| 법인세비용(수익) | 7,321,208,608 | 20,229,614,934 | ||

| 부동산임대관리매출액 | (280,566,360) | (262,231,515) | ||

| 장기종업원급여 인식 | 5,556,156,147 | 3,634,767,175 | ||

| 기타의대손상각비(환입) | (139,315,786) | (771,027,870) | ||

| 보험차익 | (10,000,000,000) | - | ||

| 재해손실 | - | 5,457,157,468 | ||

| 기타 | 1,943,181,442 | 1,454,512,432 | ||

| 영업활동으로 인한 자산부채의 변동 | 57,987,096 | (131,947,006,928) | ||

| 매출채권의 감소(증가) | (7,137,075,102) | 10,674,685,299 | ||

| 장기성매출채권의 감소(증가) | 356,457,406 | 691,668,223 | ||

| 재고자산의 감소(증가) | 10,742,824,121 | (71,888,761,679) | ||

| 기타채권의 감소(증가) | 10,409,655,439 | (4,645,664,402) | ||

| 기타금융자산의 감소(증가) | 35,978,540 | 224,150,682 | ||

| 기타유동자산의 감소(증가) | 2,551,710,699 | (4,111,544,382) | ||

| 기타비유동자산의 감소(증가) | - | 847,629,338 | ||

| 매입채무의 증가(감소) | 9,411,901,375 | (30,573,273,567) | ||

| 기타채무의 증가(감소) | (11,052,053,281) | (566,233,685) | ||

| 기타금융부채의 증가(감소) | (228,215,985) | (1,173,126,626) | ||

| 기타유동부채의 증가(감소) | 14,757,928,547 | (7,226,761,755) | ||

| 기타금융부채(비유동)의 증가(감소) | - | (357,634,869) | ||

| 충당부채의 증가(감소) | 1,400,563,974 | (475,474,485) | ||

| 장기종업원부채의 증가(감소) | (2,308,463,235) | (1,540,470,886) | ||

| 퇴직금의 지급 | (7,730,920,650) | (4,931,133,689) | ||

| 사외적립자산의 감소(증가) | (21,152,304,752) | (16,895,060,445) | ||

| 이자의 수취 | 3,646,726,818 | 5,940,252,153 | ||

| 배당금의 수령 | 392,441,184 | 415,641,184 | ||

| 이자의 지급 | (29,783,290,560) | (28,796,464,824) | ||

| 법인세의 납부 | (8,895,404,151) | (14,291,986,538) | ||

| Ⅱ. 투자활동으로 인한 현금흐름 | (137,088,355,324) | (183,077,736,141) | ||

| 투자활동으로 인한 현금유입액 | 72,135,581,538 | 225,055,904,447 | ||

| 장단기금융상품의 감소 | 55,802,500,000 | 204,988,536,451 | ||

| 임차보증금의 감소 | 2,449,254,913 | 957,084,028 | ||

| 투자부동산의 처분 | 57,825,900 | 6,486,900 | ||

| 유형자산의 처분 | 1,827,755,576 | 1,779,407,347 | ||

| 무형자산의 처분 | 895,858,647 | 44,000,000 | ||

| 기타투자자산의 처분 | - | 1,818,612,663 | ||

| 파생상품의 처분으로 인한 유입 | 233,673,006 | 413,177,058 | ||

| 정부보조금의 증가 | 868,713,496 | 15,048,600,000 | ||

| 보험금의 수령 | 10,000,000,000 | - | ||

| 투자활동으로 인한 현금유출액 | (209,223,936,862) | (408,133,640,588) | ||

| 장단기금융상품의 취득 | (39,998,000,000) | (200,160,458,046) | ||

| 임차보증금의 증가 | (469,797,755) | (1,459,569,233) | ||

| 투자부동산의 취득 | (58,866,130) | (43,066,570) | ||

| 유형자산의 취득 | (163,540,962,916) | (194,741,776,999) | ||

| 무형자산의 취득 | (4,465,635,436) | (11,443,253,062) | ||

| 파생상품의 처분으로 인한 유출 | (690,674,625) | (285,516,678) | ||

| Ⅲ. 재무활동으로 인한 현금흐름 | 43,664,438,865 | 42,027,727,483 | ||

| 재무활동으로 인한 현금유입액 | 1,176,900,223,352 | 1,026,947,952,289 | ||

| 임대보증금의 증가 | 1,344,351,000 | 1,087,248,200 | ||

| 사채의 발행 | 17,203,370,000 | - | ||

| 장단기차입금의 차입 | 1,158,254,982,662 | 1,025,860,704,089 | ||

| 자기주식의 처분 | 97,519,690 | - | ||

| 재무활동으로 인한 현금유출액 | (1,133,235,784,487) | (984,920,224,806) | ||

| 임대보증금의 감소 | (1,000,182,800) | (1,432,096,300) | ||

| 사채의 상환 | (45,621,686,241) | - | ||

| 장단기차입금의 상환 | (1,030,204,480,457) | (922,515,971,527) | ||

| 유동성장기차입금의 상환 | (35,560,540,000) | (38,457,710,956) | ||

| 리스부채의 지급 | (4,299,680,804) | (4,369,570,613) | ||

| 사채발행비 | (8,893,715) | - | ||

| 자기주식의 취득 | - | (3,232,960) | ||

| 배당금의 지급 | (16,540,320,470) | (18,141,642,450) | ||

| Ⅳ. 현금및현금성자산의 증감(Ⅰ+Ⅱ+Ⅲ) | 42,188,521,490 | (109,458,900,864) | ||

| Ⅴ. 외화표시 현금및현금성자산의 환율변동효과 | (353,604,304) | 1,055,179,656 | ||

| Ⅵ. 기초의 현금및현금성자산 | 109,389,104,190 | 217,792,825,398 | ||

| Ⅶ. 기말의 현금및현금성자산 | 151,224,021,376 | 109,389,104,190 | ||

| 별첨 주석은 본 연결재무제표의 일부입니다. |

주석

| 제 72(당) 기 2025년 12월 31일 현재 |

| 제 71(전) 기 2024년 12월 31일 현재 |

| 해성산업 주식회사와 그 종속기업 |

1. 일반사항

1.1. 지배기업의 개요

해성산업 주식회사(이하 "지배기업")는 부동산 임대업 및 시설관리용역 등의 서비스업을 목적으로 1954년 2월 5일 설립되었으며, 1999년 4월 14일자로 한국거래소가 개설하는 코스닥시장에 상장되었습니다.

지배기업은 지배구조개편 작업의 일환으로서 2020년 7월 1일을 합병기일로 관계기업인 한국제지㈜를 흡수합병하고, 2020년 11월 1일을 분할기일로 하여 지류 제조 및판매등 제지사업부문 전부를 물적분할하여 사명을 한국제지 주식회사로 하는 종속기업을 신규 설립하였습니다. 이후 2023년 8월 1일을 합병기준일로 종속기업인 세하㈜가 한국제지㈜를 흡수합병하여 합병 후 상호를 한국제지㈜로 변경하였습니다. 한편, 2021년 3월 계양전기㈜와 해성디에스㈜의 지배력을 획득하였습니다. 또한 지배기업은 지주회사의 성립요건 및 행위제한요건을 충족하기 위해 2022년 10월 7일 이사회 결의에 따라 종속기업인 계양전기㈜가 영위하는 사업 중 투자사업부문(분할합병 대상부문)을 인적분할하여 2023년 2월 1일을 합병기준일로 회사와 흡수합병 하였습니다.

당기말 현재 자본금은 16,973백만원이며, 주요 주주현황은 다음과 같습니다.

| 주주명 | 보통주 | 우선주 | 비고 | ||

|---|---|---|---|---|---|

| 주식수(주) | 지분율(%) | 주식수(주) | 지분율(%) | ||

| 단재완 | 5,877,052 | 18.05 | 349,137 | 25.14 | 최대주주 |

| 단우영 외 8인 | 11,555,579 | 35.49 | 6,553 | 0.47 | 최대주주 친인척 |

| 자기주식 | 2,923,007 | 8.98 | 11,469 | 0.82 | |

| 기타 | 12,201,219 | 37.48 | 1,021,763 | 73.57 | |

| 합 계 | 32,556,857 | 100 | 1,388,922 | 100 | |

1.2. 종속기업의 개요

1.2.1. 종속기업의 현황은 다음과 같습니다.

(1) 당기말

| 종속기업명 | 지분율(%)(*1) | 소재지 | 업종 |

|---|---|---|---|

| ㈜한국팩키지 | 51.35 | 대한민국 | 식품용 포장용기 제조 및 판매 골판지 제조업 |

| 국일제지(장가항)유한공사 | 100 | 중국 | 특수지 제조 및 판매 |

| 한국제지㈜ | 84.69 | 대한민국 | 지류 제조 및 판매 |

| HANKUK PAPER USA, Inc(*3) | 100 | 미국 | 제지 해외유통업 |

| 계양전기㈜(*2)(*4) | 34 | 대한민국 | 전동공구 제조 및 판매 |

| 계양전기(소주)유한공사(*3) | 100 | 중국 | 전동공구 제조 및 판매 |

| 계양전기(강소)유한공사 | 100 | 중국 | 자동차용 모터 제조 및 판매 |

| 소주신계양국제무역유한공사(*3) | 100 | 중국 | 자동차용 모터 제조 및 판매 |

| 해성디에스㈜(*2) | 34 | 대한민국 | 리드프레임 제조 및 판매 외 |

| 소주해성디에스무역유한공사(*3) | 100 | 중국 | 반도체부품 판매업 |

| HAESUNG DS PHILIPPINES, INC.(*3) | 100 | 필리핀 | 리드프레임 및 관련부품 제조 및 판매 |

| 해성에스테이트㈜ | 100 | 대한민국 | 시설관리용역업 |

(*1) 종속기업보유 지분을 포함한 의결권 있는 주식 기준입니다.

(*2) 지배기업의 지분율이 50% 미만이지만, 지배기업이 피투자기업의 최대주주로서영업 및 재무 의사결정에 대한 의사결정 권한을 보유하고 있으므로 종속기업으로 분류하였습니다.

(*3) 손자회사의 경우 종속기업지분율입니다.

(*4) 지배기업의 보통주 지분율은 34%이며, 지배기업이 보유한 우선주를 고려한 유효지분율은 32.68%입니다.

(2) 전기말

| 종속기업명 | 지분율(%)(*1) | 소재지 | 업종 |

|---|---|---|---|

| ㈜한국팩키지 | 51.35 | 대한민국 | 식품용 포장용기 제조 및 판매 골판지 제조업 |

| 국일제지(장가항)유한공사 | 100 | 중국 | 특수지 제조 및 판매 |

| 한국제지㈜(*5) | 84.69 | 대한민국 | 지류 제조 및 판매 |

| HANKUK PAPER USA, Inc(*3) | 100 | 미국 | 제지 해외유통업 |

| 계양전기㈜(*2)(*4) | 34 | 대한민국 | 전동공구 제조 및 판매 |

| 계양전기(소주)유한공사(*3) | 100 | 중국 | 전동공구 제조 및 판매 |

| 계양전기(강소)유한공사 | 100 | 중국 | 자동차용 모터 제조 및 판매 |

| 소주신계양국제무역유한공사(*3) | 100 | 중국 | 자동차용 모터 제조 및 판매 |

| 해성디에스㈜(*2) | 34 | 대한민국 | 리드프레임 제조 및 판매 외 |

| 소주해성디에스무역유한공사(*3) | 100 | 중국 | 반도체부품 판매업 |

| HAESUNG DS PHILIPPINES, INC.(*3) | 100 | 필리핀 | 리드프레임 및 관련부품 제조 및 판매 |

| 해성에스테이트㈜ | 100 | 대한민국 | 시설관리용역업 |

(*1) 종속기업보유 지분을 포함한 의결권 있는 주식 기준입니다.

(*2) 지배기업의 지분율이 50% 미만이지만, 지배기업이 피투자기업의 최대주주로서영업 및 재무 의사결정에 대한 의사결정 권한을 보유하고 있으므로 종속기업으로 분류하였습니다.

(*3) 손자회사의 경우 종속기업지분율입니다.

(*4) 지배기업의 보통주 지분율은 34%이며, 지배기업이 보유한 우선주를 고려한 유효지분율은 32.73%입니다.

(*5) 전기 중 지배기업의 교환사채에 대한 교환권 행사로 인해 지분율이 변동되었습니다.

1.2.2. 연결대상회사의 변동

| 구 분 | 전기대비 연결 추가 | 전기대비 연결 제외 |

|---|---|---|

| 당 기 | - | - |

| 전 기 | - | - |

1.3. 지배기업 및 종속기업의 요약 재무정보

(1) 당기말

| (단위: 천원) |

| 구 분(*1) | 자 산 | 부 채 | 매출액 | 당기순손익 | 총포괄손익 |

|---|---|---|---|---|---|

| 해성산업㈜ | 819,874,917 | 271,161,853 | 31,344,344 | 21,618,299 | 21,764,189 |

| ㈜한국팩키지 | 219,425,207 | 107,540,493 | 224,078,896 | 5,691,742 | 5,444,272 |

| 국일제지(장가항)유한공사 | 215,796,163 | 138,670,866 | 196,348,375 | 10,687,897 | 10,687,897 |

| 한국제지㈜ | 665,063,439 | 258,759,105 | 753,679,418 | (33,518,214) | (35,487,404) |

| HANKUK PAPER USA, Inc | 254,186 | 15,959 | 1,181,386 | 86,344 | 86,344 |

| 계양전기㈜ | 206,969,806 | 188,479,449 | 380,898,345 | (36,563,610) | (34,502,355) |

| 계양전기(소주)유한공사 | 20,533,114 | 11,590,498 | 26,350,037 | 840,359 | 1,032,206 |

| 계양전기(강소)유한공사 | 47,641,930 | 19,268,251 | 43,467,295 | 1,765,994 | 1,765,994 |

| 소주신계양국제무역유한공사 | 4,238,977 | 4,054,585 | 4,895,599 | 59,836 | 64,035 |

| 해성디에스㈜ | 857,874,713 | 289,051,881 | 644,987,651 | 25,947,923 | 23,965,437 |

| 소주해성디에스무역유한공사 | 283,259 | 16,033 | 1,501,544 | 35,538 | 53,383 |

| HAESUNG DS PHILIPPINES, INC. | 20,883,767 | 38,967,903 | 14,497,210 | (5,027,675) | (5,190,692) |

| 해성에스테이트㈜ | 1,972,086 | 1,221,816 | 9,999,449 | 268,316 | 219,303 |

(*1) 별도 및 개별재무제표 기준입니다.

(2) 전기말

| (단위: 천원) |

| 구 분(*1) | 자 산 | 부 채 | 매출액 | 당기순손익 | 총포괄손익 |

|---|---|---|---|---|---|

| 해성산업㈜ | 803,229,443 | 271,673,704 | 31,911,947 | (15,207,171) | (14,676,091) |

| ㈜한국팩키지 | 226,377,140 | 118,744,685 | 225,600,709 | 1,242,963 | 992,281 |

| 국일제지(장가항)유한공사 | 223,657,251 | 158,722,998 | 193,015,720 | 3,282,921 | 3,282,921 |

| 한국제지㈜ | 755,197,193 | 313,405,455 | 792,088,806 | 4,154,496 | 3,236,123 |

| HANKUK PAPER USA, Inc | 173,267 | 18,456 | 1,012,492 | 10,278 | 28,735 |

| 계양전기㈜ | 179,285,924 | 126,390,405 | 361,209,357 | (60,988,086) | (63,926,111) |

| 계양전기(소주)유한공사 | 18,920,508 | 11,010,098 | 27,268,954 | 11,903 | 967,715 |

| 계양전기(강소)유한공사 | 39,393,548 | 13,300,636 | 35,997,303 | 1,053,116 | 1,053,116 |

| 소주신계양국제무역유한공사 | 907,549 | 787,192 | 5,113,287 | 64,620 | 73,982 |

| 해성디에스㈜ | 778,213,711 | 219,756,315 | 594,589,314 | 55,514,673 | 53,104,126 |

| 소주해성디에스무역유한공사 | 242,477 | 15,971 | 1,432,463 | 41,985 | 41,985 |

| HAESUNG DS PHILIPPINES, INC. | 20,908,493 | 34,255,087 | 11,383,641 | (6,242,744) | (6,240,425) |

| 해성에스테이트㈜ | 1,701,486 | 1,070,519 | 9,550,713 | 336,183 | 336,183 |

(*1) 별도 및 개별재무제표 기준입니다.

1.4. 비지배지분

1.4.1 당기와 전기 중 연결회사의 비지배지분 내역은 다음과 같습니다.

| (단위: 천원) |

| 구 분 | 당기 | 전기 | ||||

|---|---|---|---|---|---|---|

| 비지배지분 장부금액 |

비지배지분 순이익 |

비지배지분 총포괄이익 |

비지배지분 장부금액 |

비지배지분 순이익 |

비지배지분 총포괄이익 |

|

| ㈜한국팩키지 | 43,309,459 | 2,852,605 | 2,732,213 | 41,352,384 | 589,419 | 467,465 |

| 계양전기㈜ | 3,411,399 | (24,514,511) | (23,127,962) | 26,469,524 | (40,573,696) | (42,550,023) |

| 해성디에스㈜ | 464,458,741 | 5,934,315 | 4,530,061 | 468,904,681 | 30,162,545 | 28,729,717 |

| 한국제지㈜(*1) | 62,148,871 | (5,117,712) | (5,419,411) | 67,568,282 | 579,966 | 442,320 |

| 합 계 | 573,328,470 | (20,845,303) | (21,285,099) | 604,294,871 | (9,241,766) | (12,910,521) |

1.4.2. 당기와 전기 중 연결회사의 비지배지분과 관련된 내부거래 제거전 종속기업의 정보는 다음과 같습니다.

(1) 당기

| (단위: 천원) |

| 구 분 | ㈜한국팩키지 | 한국제지㈜ | 계양전기㈜ | 해성디에스㈜ |

|---|---|---|---|---|

| 비지배지분율 | 48.65% | 15.30% | 67.32% | 66.00% |

| 요약 연결재무상태표 | ||||

| 유동자산 | 63,420,120 | 327,916,795 | 153,462,707 | 386,155,537 |

| 비유동자산 | 126,697,165 | 337,106,945 | 51,017,693 | 678,322,347 |

| 유동부채 | 90,692,030 | 226,890,646 | 181,498,272 | 179,564,090 |

| 비유동부채 | 10,400,720 | 31,884,419 | 17,914,709 | 181,188,428 |

| 자본 | 89,024,535 | 406,248,675 | 5,067,419 | 703,725,366 |

| - 지배주주지분 | 89,024,535 | 406,248,675 | 5,067,419 | 703,725,366 |

| - 비지배지분 | - | - | - | - |

| 연결회사 비지배지분의 장부금액 | 43,309,459 | 62,148,871 | 3,411,399 | 464,458,741 |

| 요약 연결포괄손익계산서 | ||||

| 매출액 | 224,078,896 | 753,899,847 | 389,798,758 | 653,396,882 |

| 당기순이익(손실) | 5,863,657 | (33,452,961) | (36,443,473) | 8,991,386 |

| 총포괄이익(손실) | 5,616,186 | (35,425,078) | (34,382,218) | 6,863,728 |

| 비지배지분에 배분된 순이익(손실) | 2,852,605 | (5,117,712) | (24,514,511) | 5,934,315 |

| 비지배지분에 배분된 총포괄이익(손실) | 2,732,213 | (5,419,411) | (23,127,962) | 4,530,061 |

| 요약 연결현금흐름표 | ||||

| 영업활동현금흐름 | 16,793,569 | 50,094,177 | (20,223,651) | 66,508,287 |

| 투자활동현금흐름 | (567,309) | (7,196,778) | (14,976,056) | (118,791,586) |

| 재무활동현금흐름 | (15,569,159) | (37,254,366) | 38,731,655 | 76,791,211 |

| 환율변동효과 | (16,561) | (216,617) | 187,196 | (329,593) |

| 현금및현금성자산의 순증감 | 640,540 | 5,426,416 | 3,719,144 | 24,178,319 |

(2) 전기

| (단위: 천원) |

| 구 분 | ㈜한국팩키지 | 한국제지㈜ | 계양전기㈜ | 해성디에스㈜ |

|---|---|---|---|---|

| 비지배지분율 | 48.65% | 14.90% | 67.27% | 66.00% |

| 요약 연결재무상태표 | ||||

| 유동자산 | 68,520,695 | 384,645,688 | 139,994,699 | 321,749,299 |

| 비유동자산 | 128,588,201 | 370,451,976 | 36,230,961 | 673,251,159 |

| 유동부채 | 103,361,846 | 278,363,195 | 125,439,960 | 201,425,547 |

| 비유동부채 | 9,281,773 | 35,060,716 | 11,433,257 | 83,113,273 |

| 자본 | 84,465,277 | 441,673,753 | 39,352,443 | 710,461,638 |

| - 지배주주지분 | 83,957,101 | 441,673,753 | 39,352,443 | 710,461,638 |

| - 비지배지분 | 508,176 | - | - | - |

| 연결회사 비지배지분의 장부금액 | 41,352,384 | 67,568,282 | 26,469,524 | 468,904,681 |

| 요약 연결포괄손익계산서 | ||||

| 매출액 | 225,600,709 | 792,312,778 | 369,125,243 | 602,993,604 |

| 당기순이익(손실) | 1,211,578 | 4,097,291 | (60,317,190) | 45,700,826 |

| 총포괄이익(손실) | 960,896 | 3,197,376 | (63,255,215) | 43,529,875 |

| 비지배지분에 배분된 순이익(손실) | 589,419 | 579,966 | (40,573,696) | 30,162,545 |

| 비지배지분에 배분된 총포괄이익(손실) | 467,465 | 442,320 | (42,550,023) | 28,729,717 |

| 요약 연결현금흐름표 | ||||

| 영업활동현금흐름 | 5,228,026 | (21,738,685) | (26,394,319) | 60,375,044 |

| 투자활동현금흐름 | (3,967,407) | (24,504,936) | (14,704,195) | (143,523,045) |

| 재무활동현금흐름 | (3,553,752) | 4,653,936 | 35,059,582 | 27,057,266 |

| 환율변동효과 | 1,240 | 300,302 | 119,112 | 423,592 |

| 현금및현금성자산의 순증감 | (2,291,893) | (41,289,383) | (5,919,820) | (55,667,143) |

2. 연결재무제표 작성기준

해성산업 주식회사와 그 종속기업(이하 '연결회사')은 주식회사 등의 외부감사에 관한 법률 제5조 1항 1호에서 규정하고 있는 국제회계기준위원회의 국제회계기준을 채택하여 정한 회계처리기준인 한국채택국제회계기준에 따라 연결재무제표를 작성하였습니다.

2.1. 측정기준

연결회사의 연결재무제표는 아래에서 열거하고 있는 재무상태표의 주요 항목을 제외하고는 역사적원가를 기준으로 작성되었습니다.

- 공정가치로 측정되는 당기손익-공정가치 측정 금융상품

- 공정가치로 측정되는 기타포괄손익-공정가치 측정 금융상품

- 확정급여채무의 현재가치에서 사외적립자산의 공정가치를 차감한 확정급여부채

2.2 회계정책과 공시의 변경

2.2.1 연결회사가 채택한 제ㆍ개정 기준서 및 해석서

연결회사는 2025년 1월 1일로 개시하는 회계기간부터 다음의 제ㆍ개정 기준서 및 해석서를 신규로 적용하였으며, 해당 기준서 및 해석서의 개정이 당사의 재무제표에 미치는 중요한 영향은 없습니다.

(1) 기업회계기준서 제1021호 '환율변동효과' 및 제1101호 '한국채택국제회계기준의 최초채택'(개정): 교환가능성 결여

2.2.2 연결회사가 적용하지 않은 제ㆍ개정 기준서 및 해석서

제정 또는 공표되었으나 시행일이 도래하지 않아 적용하지 아니한 제ㆍ개정 기준서 및 해석서는 다음과 같습니다.

(1) 기업회계기준서 제1109호 '금융상품' 및 제1107호 '금융상품: 공시'(개정): 금융상품 분류와 측정

특정조건을 모두 충족하는 경우 결제일 전에 전자지급시스템을 통해 금융부채가 결제된 것으로 간주할 수 있도록 허용하는 규정이 신설되었으며 계약상 현금흐름 특성을 평가할 때, 원리금 지급만으로 구성되어 있는 현금흐름 관련 규정이 명확화 되었습니다. 또한, 기타포괄손익-공정가치 측정 지분상품의 투자 종류별 공정가치 변동 및 실현손익 정보에 대한 공시 요구사항이 추가되었습니다. 개정사항은 2026년 1월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다. 연결회사는 동 개정사항이 연결재무제표에 미치는 영향을 검토하고 있습니다.

(2) 한국채택국제회계기준 연차개선

한국채택국제회계기준 연차개선은 2026년 1월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다. 연결회사는 동 개정으로 인한 재무제표의 중요한 영향은 없을 것으로 예상하고 있습니다.

- 제1101호 '한국채택국제회계기준의 최초 채택': 불명확한 표현 및 기준서간 상이한 용어 개정

- 제1107호 '금융상품 공시': 용어 및 내용이 기준서간 일관되도록 개정

- 제1109호 '금융상품': 리스부채 제거 시 기업회계기준서 제1109호에 따라 당기손익으로 인식

- 제1110호 '연결재무제표': 사실상 대리인 여부는 판단의 대상임을 명확히 함

- 제1007호 '현금흐름표': '원가법'을 삭제하고 '원가'로 대체하여 기준서간 용어일치

2.3. 기능통화와 표시통화

연결회사 내 개별기업의 재무제표는 각 개별기업의 영업활동이 이루어지는 주된 경제환경의 통화인 기능통화로 작성되고 있습니다. 연결회사의 연결재무제표는 보고기업인 지배기업의 기능통화 및 표시통화인 원화로 작성하여 보고하고 있습니다.

2.4. 중요한 회계추정 및 가정

재무제표 작성에는 미래에 대한 가정 및 추정이 요구되며 경영진은 연결회사의 회계정책을 적용하기 위해 판단이 요구됩니다. 추정 및 가정은 지속적으로 평가되며, 과거 경험과 현재의 상황에 비추어 합리적으로 예측가능한 미래의 사건을 고려하여 이루어집니다. 회계추정의 결과가 실제 결과와 동일한 경우는 드물 것이므로 중요한 조정을 유발할 수 있는 유의적인 위험을 내포하고 있습니다.

다음 회계연도에 자산 및 부채 장부금액의 조정에 영향을 미칠 수 있는 경영진 판단과 유의적 위험에 대한 추정 및 가정은 다음과 같습니다.

2.4.1. 재고자산의 평가

재고자산은 원가와 순실현가능가치 중 작은 금액으로 표시됩니다. 순실현가능가치를추정할 때에는 재고자산으로부터 실현가능한 금액에 대하여 추정일 현재 사용 가능한 가장 신뢰성 있는 증거에 기초하여야 합니다.

2.4.2. 금융상품의 공정가치

활성시장에서 거래되지 않는 금융상품의 공정가치는 원칙적으로 평가기법을 사용하여 결정됩니다. 연결회사는 보고기간말 현재 중요한 시장상황에 기초하여 다양한 평가기법의 선택 및 가정에 대한 판단을 하고 있습니다.

2.4.3. 금융자산의 손상

금융자산의 손실충당금은 부도위험 및 기대손실률 등에 대한 가정에 기초하여 측정됩니다. 연결회사는 이러한 가정의 설정 및 손상모델에 사용되는 투입변수의 선정에 있어서 연결회사의 과거 경험, 현재 시장 상황, 재무보고일 기준의 미래전망정보 등을 고려하여 판단합니다.

2.4.4. 순확정급여부채

순확정급여부채의 현재가치는 보험수리적방식에 의해 결정되는 다양한 요소들 특히 할인율의 변동에 영향을 받습니다.

2.4.5. 충당부채

보고기간말 현재 품질보증수리 등과 관련한 충당부채를 계상하고 있습니다. 이러한 충당부채는 과거 경험 등에 기초한 추정에 근거하여 결정하고 있습니다.

2.4.6. 비금융자산의 손상

연결회사는 매 보고일에 모든 비금융자산에 대하여 손상징후의 존재 여부를 평가하고 있습니다. 비한정 내용연수의 무형자산에 대해서는 매년 또는 손상징후가 있는 경우에 손상검사를 수행하며 기타 비금융자산에 대해서는 장부금액이 회수가능하지 않을 것이라는 징후가 있을 때 손상검사를 수행합니다. 사용가치를 계산하기 위하여 경영자는 해당 자산이나 현금창출단위로부터 발생하는 미래기대현금흐름을 추정하고 동 미래기대현금흐름의 현재가치를 계산하기 위한 적절한 할인율을 선택하여야합니다.

2.5. 공정가치 측정

연결회사의 회계정책과 공시사항은 다수의 금융 및 비금융자산과 부채에 대해 공정가치 측정을 요구하고 있는 바, 연결회사는 공정가치평가 정책과 절차를 수립하고 있습니다. 동 정책과 절차에는 공정가치 서열체계에서 수준 3으로 분류되는 공정가치를 포함한 모든 유의적인 공정가치 측정의 검토를 책임지는 평가부서의 운영을 포함하고 있으며, 그 결과는 재무담당임원에게 직접 보고되고 있습니다.

평가부서는 정기적으로 관측가능하지 않은 유의적인 투입변수와 평가 조정을 검토하고 있습니다. 공정가치 측정에서 중개인 가격이나 평가기관과 같은 제3자 정보를 사용하는 경우, 평가부서에서 제3자로부터 입수한 정보에 근거한 평가가 공정가치 서열체계 내 수준별 분류를 포함하고 있으며 해당 기준서의 요구사항을 충족한다고 결론을 내릴 수 있는지 여부를 판단하고 있습니다.

연결회사는 유의적인 평가 문제를 감사위원회에 보고하고 있습니다.

자산이나 부채의 공정가치를 측정하는 경우, 연결회사는 최대한 시장에서 관측가능한 투입변수를 사용하고 있습니다. 공정가치는 다음과 같이 가치평가기법에 사용된 투입변수에 기초하여 공정가치 서열체계 내에서 분류됩니다.

| - 수준 1 | 측정일에 동일한 자산이나 부채에 대한 접근 가능한 활성시장의 조정되지 않은 공시가격 |

| - 수준 2 | 수준 1의 공시가격 이외에 자산이나 부채에 대해 직접적으로 또는 간접적으로 관측 가능한 투입변수 |

| - 수준 3 | 자산이나 부채에 대한 관측가능하지 않은 투입변수 |

자산이나 부채의 공정가치를 측정하기 위해 사용되는 여러 투입변수가 공정가치 서열체계 내에서 다른 수준으로 분류되는 경우, 연결회사는 측정치 전체에 유의적인 공정가치 서열체계에서 가장 낮은 수준의 투입변수와 동일한 수준으로 공정가치 측정치 전체를 분류하고 있으며, 변동이 발생한 보고기간말에 공정가치 서열체계의 수준간 이동을 인식하고 있습니다.

3. 중요한 회계정책

3.1.1. 사업결합

사업결합은 동일지배 하에 있는 기업실체나 사업에 대한 결합을 제외하고 취득법을 적용하여 회계처리하고 있습니다.

이전대가는 일반적으로 식별가능한 취득 순자산을 공정가치로 측정하는 것과 동일하게 공정가치로 측정하고 있습니다. 사업결합의 결과 영업권이 발생되면 매년 손상검사를 수행하고 있으며, 염가매수차익이 발생되면 즉시 당기손익으로 인식하고 있습니다. 취득관련원가는 기업회계기준서 제1032호 '금융상품: 표시'와 기업회계기준서제1109호 '금융상품'에 따라 인식하는 채무증권과 지분증권의 발행원가를 제외하고,원가가 발생하고 용역을 제공받은 기간에 비용으로 회계처리하고 있습니다. 이전대가는 기존관계의 정산과 관련된 금액을 포함하고 있지 않으며, 기존관계의 정산금액은 일반적으로 당기손익으로 인식하고 있습니다.

조건부대가는 취득일에 공정가치로 측정되고 있습니다. 자본으로 분류되는 조건부대가는 재측정하지 않으며, 그 후속 정산은 자본 내에서 회계처리하고 있습니다. 조건부대가가 자본으로 분류되지 않는 경우, 후속적으로 조건부대가의 공정가치 변동을 인식하여 당기손익으로 처리하고 있습니다.

피취득자의 종업원이 보유하고 있는 보상과 교환된 취득자의 주식기준보상의 경우, 취득자의 대체보상에 대한 시장기준 측정치의 전부 또는 일부는 사업결합의 이전대가 측정에 포함되고 있습니다. 피취득자에 대한 이전대가의 일부인 대체보상 부분과 사업결합 후 근무용역에 대한 보수 부분은 피취득자의 보상에 대한 시장기준측정치와 사업결합 전 근무용역에 대한 대체 보상액을 비교하여 결정되고 있습니다.

3.1.2. 비지배지분

비지배지분은 취득일에 피취득자의 식별가능한 순자산에 대해 인식한 금액 중 현재의 지분상품의 비례적 몫으로 측정하고 있습니다. 지배력을 상실하지 않는 종속기업에 대한 지배기업의 소유지분 변동은 자본거래로 회계처리하고 있습니다.

3.1.3. 종속기업

종속기업은 연결회사에 의해 지배되는 기업입니다. 연결회사는 피투자기업에 대한 관여로 변동이익에 노출되거나 변동이익에 대한 권리가 있고 피투자기업에 대하여 자신의 힘으로 그러한 이익에 영향을 미치는 능력이 있을 때 피투자기업을 지배합니다. 종속기업의 재무제표는 지배기업이 종속기업에 대한 지배력을 획득하는 날부터 지배력을 상실할 때까지 연결재무제표에 포함됩니다.

3.1.4. 지배력의 상실

지배기업이 종속기업에 대한 지배력을 상실한다면, 연결재무상태표에서 종전의 종속기업에 대한 자산과 부채를 제거하고 종전의 지배지분에 귀속되는 지배력 상실 관련 손익을 인식합니다. 종속기업에 대한 잔존 투자는 지배력을 상실한 때의 공정가치로 인식합니다.

3.1.5. 지분법피투자기업에 대한 지분

연결회사의 지분법피투자기업에 대한 지분은 관계기업과 공동기업의 지분으로 구성되어 있습니다.

관계기업은 연결회사가 재무정책 및 영업정책에 대한 유의적인 영향력을 보유하고 있으나, 지배하거나 공동지배하지 않는 기업입니다. 공동기업은 연결회사가 약정의 자산에 대한 권리와 부채에 대한 의무를 보유하는 것이 아니라 약정의 순자산에 대한권리를 보유하고 있는 기업입니다.

관계기업과 공동기업에 대한 투자지분은 최초에 거래원가를 포함하여 원가로 인식하고, 취득 후에는 지분법을 사용하여 회계처리하고 있습니다. 즉, 취득일 이후에 발생한 피투자자의 당기순손익 및 기타포괄손익 중 연결회사의 지분에 해당하는 금액을 장부금액에 가감하고, 피투자자에게 받은 분배액은 투자지분의 장부금액에서 차감하고 있습니다.

3.1.6. 내부거래제거

연결회사 내의 거래, 이와 관련된 잔액, 수익과 비용, 미실현손익은 연결재무제표 작성시 모두 제거하고 있습니다. 한편, 연결회사는 지분법피투자기업과의 거래에서 발생한 미실현이익 중 연결회사의 몫은 제거하고 있으며, 미실현손실은 자산손상의 증거가 없다면 미실현이익과 동일한 방식으로 제거하고 있습니다.

3.2. 현금 및 현금성자산

연결회사는 취득일로부터 만기일이 3개월 이내인 투자자산을 현금 및 현금성자산으로 분류하고 있습니다. 지분상품은 현금성자산에서 제외되나, 상환일이 정해져 있고 취득일로부터 상환일까지의 기간이 단기인 우선주와 같이 실질적으로 현금성자산인 경우에는 현금성자산에 포함됩니다.

3.3. 비파생금융자산

3.3.1. 인식 및 최초 측정

매출채권과 채무증권은 발행되는 시점에 최초로 인식됩니다. 다른 금융자산은 연결회사가 금융상품의 계약당사자가 되는 때에만 인식됩니다.

유의적인 금융요소를 포함하지 않는 매출채권을 제외한 금융자산은 최초 인식시점에공정가치로 측정하며, 당기손익-공정가치 측정 금융상품이 아닌 경우에 해당 금융자산의 취득과 직접 관련되는 거래원가는 공정가치에 가감합니다. 유의적인 금융요소를 포함하지 않는 매출채권은 최초 인식시점에 거래가격으로 측정합니다.

3.3.2. 분류 및 후속 측정

최초 인식시점에 금융자산은 상각후원가, 기타포괄손익-공정가치 측정 채무상품, 기타포괄손익-공정가치 측정 지분상품 또는 당기손익-공정가치로 측정되도록 분류합니다. 금융자산은 연결회사가 금융자산을 관리하는 사업모형을 변경하지 않는 한 최초 인식 후에 재분류되지 않으며, 사업모형을 변경하는 경우 사업모형 변경 후 첫번째 보고기간의 첫번째 날에 재분류됩니다.

3.3.2.1. 상각후원가 측정 금융자산

금융자산이 다음 두가지 조건을 모두 만족하고, 당기손익-공정가치 측정 항목으로 지정되지 않는 경우에 상각후원가로 측정합니다.

- 사업모형이 계약상 현금흐름을 수취하기 위한 목적

- 계약상 현금흐름이 특정일의 원금과 원금에 대한 이자만으로 구성

상각후원가 측정 금융자산은 후속적으로 유효이자율법을 사용하여 상각후원가로 측정합니다. 상각후원가는 손상차손에 의해 감소됩니다. 이자수익, 외화환산손익 및 손상차손은 당기손익으로 인식하고, 제거에 따르는 손익도 당기손익으로 인식합니다.

3.3.2.2. 기타포괄손익-공정가치 측정 채무상품

채무상품이 다음 두가지 조건을 충족하고 당기손익-공정가치 측정 항목으로 지정되지 않은 경우에 기타포괄손익-공정가치로 측정합니다.

- 사업모형이 계약상 현금흐름의 수취와 금융자산의 매도 둘 다인 경우

- 계약상 현금흐름이 특정일의 원금과 원금에 대한 이자만으로 구성

기타포괄손익-공정가치 측정 채무상품은 후속적으로 공정가치로 측정합니다. 유효이자율법을 사용하여 계산된 이자수익, 외화환산손익과 손상차손은 당기손익으로 인식하고, 다른 순손익은 기타포괄손익으로 인식합니다. 제거시에 기타포괄손익누계액은 당기손익으로 재분류합니다.

3.3.2.3. 기타포괄손익-공정가치 측정 지분상품

연결회사는 단기매매 목적으로 보유하는 것이 아닌 지분상품의 최초 인식 시에 투자자산의 후속적인 공정가치 변동을 기타포괄손익으로 표시하는 선택을 할 수 있습니다. 이러한 선택은 개별 투자자산 별로 이루어지며, 사후적으로 취소할 수 없습니다.

기타포괄손익-공정가치 측정 지분상품은 후속적으로 공정가치로 측정합니다. 배당은 배당금이 명확하게 투자원금의 회수를 나타내지 않는다면 당기손익으로 인식합니다. 다른 순손익은 기타포괄손익으로 인식하고 어떠한 경우에도 당기손익으로 재분류하지 않습니다.

3.3.2.4. 당기손익-공정가치 측정 금융자산

상각후원가나 기타포괄손익-공정가치로 측정되지 않는 모든 금융자산은 당기손익-공정가치로 측정됩니다. 이러한 금융자산은 모든 파생금융자산을 포함합니다. 연결회사는 회계불일치를 제거하거나 유의적으로 줄일 수 있는 경우, 최초 인식시점에 상각후원가 측정 요건이나 기타포괄손익-공정가치 측정 요건을 충족하는 금융자산을 당기손익-공정가치 측정 항목으로 지정하는 취소 불가능한 선택을 할 수 있습니다.

당기손익-공정가치 측정 금융자산은 후속적으로 공정가치로 측정합니다. 이자와 배당수익을 포함한 순손익은 당기손익으로 인식합니다.

3.3.2.5. 금융자산의 제거

금융자산의 현금흐름에 대한 계약상 권리가 소멸하거나, 금융자산의 현금흐름에 대한 권리를 양도하고 금융자산의 소유에 따른 위험과 보상의 대부분을 이전할 때 금융자산을 제거하고 있습니다. 만약, 금융자산의 소유에 따른 위험과 보상의 대부분을 보유하지도 않고 이전하지도 아니한 경우, 연결회사가 금융자산을 통제하고 있지도 않다면 금융자산을 제거하고, 금융자산을 계속 통제하고 있다면 그 양도자산에 대하여 지속적으로 관여하는 정도까지 계속하여 인식하고, 관련 부채를 함께 인식하고 있습니다.

만약, 금융자산의 현금흐름에 대한 권리를 양도하였으나 금융자산의 소유에 따른 위험과 보상의 대부분을 연결회사가 보유하고 있는 경우에는 당해 금융자산을 계속 인식하고, 수취한 매각금액은 부채로 인식하고 있습니다.

3.3.2.6. 금융자산과 금융부채의 상계

금융자산과 금융부채는 연결회사가 자산과 부채를 상계할 수 있는 법적인 권리가 있고 순액으로 결제하거나, 자산을 실현하는 동시에 부채를 결제할 의도가 있는 경우에만 상계하고 있습니다.

3.4. 재고자산

재고자산의 단위원가는 총평균법 및 이동평균법(미착품은 개별법)에 의해 산정된 단가와 연중 계속기록법에 의한 수량을 이용하여 결정하고 있으며, 매 회계연도의 결산기에 실지재고조사를 실시하여 그 기록을 조정하고 있습니다. 취득원가는 매입원가, 전환원가 및 재고자산을 이용가능한 상태로 준비하는데 필요한 기타 원가를 포함하고 있습니다. 제품이나 재공품의 원가에 포함되는 고정제조간접원가는 생산설비의 실제조업도에 기초하여 배부하고 있습니다.

재고자산은 취득원가와 순실현가능가치 중 낮은 금액으로 측정하고 있습니다. 재고자산을 순실현가능가치로 감액한 평가손실과 모든 감모손실은 감액이나 감모가 발생한 기간에 비용으로 인식하고 있으며, 재고자산의 순실현가능가치의 상승으로 인한 재고자산평가손실의 환입은 환입이 발생한 기간의 비용으로 인식된 재고자산의 매출원가에서 차감하고 있습니다.

한편, 재고자산의 판매에 따른 수익을 인식하는 기간에 재고자산의 장부금액을 매출원가로 인식하고 있습니다.

3.5. 투자부동산

임대수익이나 시세차익 또는 두 가지 모두를 얻기 위하여 보유하고 있는 부동산은 투자부동산으로 분류하고 있습니다. 투자부동산은 취득시 발생한 거래원가를 포함하여최초 인식시점에 원가로 측정하며, 최초 인식 후에 원가에서 감가상각누계액과 손상차손누계액을 차감한 금액을 장부금액으로 표시하고 있습니다.

후속원가는 자산으로부터 발생하는 미래의 경제적 효익이 유입될 가능성이 높으며, 그 원가를 신뢰성 있게 측정할 수 있는 경우에 한하여 자산의 장부금액에 포함하거나적절한 경우 별도의 자산으로 인식하고 있으며, 후속지출에 의해 대체된 부분의 장부금액은 제거하고 있습니다. 한편, 일상적인 수선ㆍ유지와 관련하여 발생하는 원가는 발생시점에 당기손익으로 인식하고 있습니다.

투자부동산의 감가상각방법, 잔존가치 및 내용연수는 유형자산과 동일하며, 매 보고기간 말에 재검토하고 이를 변경하는 것이 적절하다고 판단되는 경우 회계추정의 변경으로 회계처리하고 있습니다.

3.6. 유형자산

유형자산은 최초에 원가로 측정하여 인식하고 있습니다. 유형자산의 원가에는 경영진이 의도하는 방식으로 자산을 가동하는데 필요한 장소와 상태에 이르게 하는데 직접 관련되는 원가 및 자산을 해체, 제거하거나 부지를 복구하는데 소요될 것으로 추정되는 원가가 포함됩니다.

토지를 제외한 유형자산은 최초 인식 후에 원가에서 감가상각누계액과 손상차손누계액 및 정부보조금을 차감한 금액을, 토지는 최초 인식한 원가를 장부금액으로 하고 있습니다.

유형자산의 일부를 대체할 때 발생하는 원가는 해당 자산으로부터 발생하는 미래 경제적 효익이 연결회사에 유입될 가능성이 높으며 그 원가를 신뢰성 있게 측정할 수 있는 경우에 자산의 장부금액에 포함하거나 적절한 경우 별도의 자산으로 인식하고 있습니다. 이 때 대체된 부분의 장부금액은 제거하고 있습니다. 그 외의 일상적인 수선ㆍ유지와 관련하여 발생하는 원가는 발생시점에 당기손익으로 인식하고 있습니다.

유형자산 중 토지, 입목, 건설중인자산은 감가상각을 하지 않으며, 그 외 유형자산은 자산의 취득원가에서 잔존가치를 차감한 금액에 대하여 아래에 제시된 경제적 내용연수에 걸쳐 해당 자산에 내재되어 있는 미래 경제적 효익의 예상 소비 형태를 가장 잘 반영한 정액법으로 상각하고 있습니다.

유형자산을 구성하는 일부의 원가가 당해 유형자산의 전체원가와 비교하여 유의적이라면, 해당 유형자산을 감가상각할 때 그 부분은 별도로 구분하여 감가상각하고 있습니다.

유형자산의 제거로 인하여 발생하는 손익은 순매각금액과 장부금액의 차이로 결정되고 당기손익으로 인식합니다.

연결회사는 유형자산의 감가상각에 아래의 내용연수 동안 정액법을 적용하고 있습니다.

| 구 분 | 내용연수 |

|---|---|

| 건 물 | 9년 ~ 54년 |

| 구 축 물 | 3년 ~ 40년 |

| 기계장치 | 4년 ~ 25년 |

| 차량운반구 | 2년 ~ 15년 |

| 공구와기구, 비품, 기타의 유형자산 | 3년 ~ 15년 |

| 사용권자산 | 1년 ~ 50년 |

연결회사는 매 보고기간 말에 자산의 잔존가치와 내용연수 및 감가상각방법을 재검토하고 재검토 결과 이를 변경하는 것이 적절하다고 판단되는 경우 회계추정의 변경으로 처리하고 있습니다.

3.7. 무형자산

무형자산은 최초 인식할 때 원가로 측정하며, 최초 인식 후에 원가에서 상각누계액,손상차손누계액 및 정부보조금을 차감한 금액을 장부금액으로 인식하고 있습니다.

사업결합으로 취득하는 무형자산은 매수시점의 공정가치로 최초 인식되고, 취득 이후 상각누계액과 손상차손누계액을 차감한 금액으로 표시됩니다.

무형자산은 사용 가능한 시점부터 잔존가치를 영('0')으로 하여 아래의 내용연수 동안 정액법으로 상각하고 있습니다. 다만, 일부 무형자산(회원가입권)에 대해서는 이를 이용할 수 있을 것으로 기대되는 기간에 대하여 예측 가능한 제한이 없으므로 당해 무형자산의 내용연수가 비한정인 것으로 평가하고 상각하지 아니하고 있습니다.

| 구 분 | 산업재산권 | 고객관계가치 | 기술가치 | 기타의무형자산 | 브랜드가치 | 소프트웨어 | 회원권 | 영업권 |

|---|---|---|---|---|---|---|---|---|

| 내용연수 | 5~10년 | 14~15년 | 5~10년 | 5~6년 | 12.5년 | 5~10년 | 비한정 | 비한정 |

| 상각방법 | 정액법 | 상각대상 아님 | 상각대상 아님 | |||||

내용연수가 유한한 무형자산의 상각기간과 상각방법은 매 보고기간 말에 재검토하고내용연수가 비한정인 무형자산에 대해서는 그 자산의 내용연수가 비한정이라는 평가가 계속하여 정당한지를 매 보고기간 말에 재검토하며, 이를 변경하는 것이 적절하다고 판단되는 경우 회계추정의 변경으로 처리하고 있습니다.

연구 또는 내부프로젝트의 연구단계에 대한 지출은 발생시점에 비용으로 인식하고 있습니다. 개발단계의 지출은 자산을 완성할 수 있는 기술적 실현가능성, 자산을 완성하여 사용하거나 판매하려는 기업의 의도와 능력 및 필요한 자원의 입수가능성, 무형자산의 미래 경제적 효익을 모두 제시할 수 있고, 관련 지출을 신뢰성 있게 측정할 수 있는 경우에 무형자산으로 인식하고 있으며, 기타 개발관련 지출은 발생시점에 비용으로 인식하고 있습니다.

후속지출은 관련되는 특정자산에 속하는 미래의 경제적 효익이 증가하는 경우에만 자본화하며, 내부적으로 창출한 영업권 및 상표명 등을 포함한 다른 지출들은 발생 즉시 비용화하고 있습니다.

3.8. 차입원가

적격자산의 취득, 건설 또는 제조와 직접 관련된 차입원가는 당해 자산 원가의 일부로 자본화하고 있으며, 기타차입원가는 발생기간에 비용으로 인식하고 있습니다. 적격자산이란 의도된 용도로 사용하거나 판매가능한 상태가 될 때까지 상당한 기간을 필요로 하는 자산을 말하며, 금융자산과 단기간 내에 제조되거나 다른 방법으로 생산되는 재고자산은 적격자산에 해당되지 아니하며, 취득시점에 의도된 용도로 사용할 수 있거나 판매가능한 상태에 있는 자산인 경우에도 적격자산에 해당되지 아니합니다.

적격자산을 취득하기 위한 목적으로 특정하여 차입한 자금에 한하여, 보고기간 동안 그 차입금으로부터 실제 발생한 차입원가에서 당해 차입금의 일시적 운용에서 생긴 투자수익을 차감한 금액을 자본화가능차입원가로 결정하며, 일반적인 목적으로 자금을 차입하고 이를 적격자산의 취득을 위해 사용하는 경우에 한하여 당해 자산 관련 지출액에 자본화이자율을 적용하는 방식으로 자본화가능차입원가를 결정하고 있습니다. 자본화이자율은 보고기간 동안 차입한 자금(적격자산을 취득하기 위해 특정 목적으로 차입한 자금 제외)으로부터 발생된 차입원가를 가중평균하여 산정하고 있습니다. 보고기간 동안 자본화한 차입원가는 당해 기간 동안 실제 발생한 차입원가를 초과할 수 없습니다.

3.9. 정부보조금

정부보조금은 연결회사가 정부보조금에 부수되는 조건을 준수하고 그 보조금을 수취하는 것에 대해 합리적인 확신이 있을 경우에만 인식하고 있습니다.

3.9.1. 자산 관련 보조금

연결회사는 비유동자산을 취득 또는 건설하는데 사용해야 한다는 기본조건이 부과된정부보조금을 수령하고 있으며, 해당 자산의 장부금액을 계산할 때, 정부보조금을 차감하고 감가상각자산의 내용연수에 걸쳐 당기손익으로 인식하고 있습니다.

3.9.2. 수익관련 보조금

연결회사는 정부보조금을 정부보조금으로 보전하려 하는 관련원가를 비용으로 인식하는 기간에 걸쳐 관련비용에서 차감하는 방법으로 당기손익으로 인식하고 있습니다.

3.10. 리스

3.10.1. 리스이용자

리스요소를 포함하는 계약의 개시일이나 변경유효일에 연결회사는 계약대가를 상대적 개별 가격에 기초하여 각 리스요소에 배분합니다.

연결회사는 리스개시일에 사용권자산과 리스부채를 인식합니다. 사용권자산은 최초에 원가로 측정하며, 해당 원가는 리스부채의 최초 측정금액, 리스개시일이나 그 전에 지급한 리스료(받은 리스 인센티브 차감), 리스개설직접원가, 기초자산을 해체 및 제거하거나 기초자산이나 기초자산이 위치한 부지를 복구할 때 리스이용자가 부담하는 원가의 추정치로 구성됩니다.

사용권자산은 후속적으로 리스개시일부터 리스기간 종료일까지 정액법으로 감가상각합니다. 다만, 리스기간 종료일에 사용권자산의 소유권이 이전되거나 사용권자산의 원가에 매수선택권의 행사가격이 반영된 경우에는 유형자산의 감가상각과 동일한방식에 기초하여 기초자산의 내용연수 종료일까지 사용권자산을 감가상각합니다. 또한 사용권자산은 손상차손으로 인하여 감소하거나 리스부채 재측정으로 인하여 조정될 수 있습니다.

리스부채는 리스개시일 현재 지급되지 않은 리스료의 현재가치로 최초 측정합니다. 리스료는 리스의 내재이자율로 할인하되, 내재이자율을 쉽게 산정할 수 없는 경우에는 연결회사의 증분차입이자율로 할인합니다. 일반적으로 연결회사는 증분차입이자율을 할인율로 사용합니다.

연결회사는 다양한 외부 재무 정보에서 얻은 이자율에서 리스의 조건과 리스 자산의 특성을 반영하기 위한 조정을 하고 증분차입이자율을 산정합니다.

리스부채 측정에 포함되는 리스료는 다음 항목으로 구성됩니다.

- 고정 리스료(실질적인 고정리스료 포함)

- 지수나 요율(이율)에 따라 달라지는 변동리스료. 최초에는 리스개시일의 지수나 요율(이율)을 사용하여 측정

- 잔존가치보증에 따라 지급할 것으로 예상되는 금액

- 매수선택권을 행사할 것이 상당히 확실한 경우 매수선택권의 행사가격, 연장선택권을 행사할 것이 상당히 확실한 경우 연장기간의 리스료, 리스기간이 종료선택권 행사를 반영하는 경우에 리스를 종료하기 위하여 부담하는 금액

리스부채는 유효이자율법에 따라 상각합니다. 리스부채는 지수나 요율(이율)의 변동으로 미래 리스료가 변동되거나 잔존가치 보증에 따라 지급할 것으로 예상되는 금액이 변동되거나 매수, 연장, 종료 선택권을 행사할지에 대한 평가가 변동되거나 실질적인 고정리스료가 수정되는 경우에 재측정됩니다.

리스부채를 재측정할 때 관련되는 사용권자산을 조정하고, 사용권자산의 장부금액이영("0")으로 줄어드는 경우에는 재측정 금액을 당기손익으로 인식합니다.

연결회사는 연결재무상태표에서 투자부동산의 정의를 충족하지 않는 사용권자산을 '유형자산'으로 표시하였습니다.

연결회사는 복합기 등을 포함하여 리스기간이 12개월 이내인 단기리스와 소액 기초자산 리스에 대하여 사용권자산과 리스부채를 인식하지 않는 실무적 간편법을 선택하였습니다. 연결회사는 이러한 리스에 관련된 리스료를 리스기간에 걸쳐 정액법에 따라 비용으로 인식합니다.

3.10.2. 리스제공자

리스요소를 포함하는 계약의 약정일이나 변경유효일에 연결회사는 상대적 개별가격에 기초하여 각 리스요소에 계약대가를 배분합니다.

리스제공자로서 연결회사는 리스약정일에 리스가 금융리스인지 운용리스인지 판단합니다.

각 리스를 분류하기 위하여 연결회사는 리스가 기초자산의 소유에 따른 위험과 보상의 대부분을 이전하는지를 전반적으로 판단합니다. 기초자산의 소유에 따른 위험과 보상의 대부분을 리스이용자에게 이전하는 경우에는 리스를 금융리스로 분류하고, 그렇지 않은 경우에는 리스를 운용리스로 분류합니다. 이 평가 지표의 하나로 연결회사는 리스기간이 기초자산의 경제적 내용연수의 상당 부분을 차지하는지 고려합니다.

연결회사가 중간리스제공자인 경우에는 상위리스와 전대리스를 각각 회계처리합니다. 또한 전대리스의 분류는 기초자산이 아닌 상위리스에서 생기는 사용권자산에 따라 판단합니다. 상위리스가 인식 면제규정을 적용하는 단기리스에 해당하는 경우에는 전대리스를 운용리스로 분류합니다.

연결회사는 운용리스로 받는 리스료를 '기타수익'의 일부로써 리스기간에 걸쳐 정액 기준에 따라 수익으로 인식합니다.

3.11. 금융자산의 손상

연결회사는 다음 자산의 기대신용손실에 대해 손실충당금을 인식합니다.

- 상각후원가 측정 금융자산

- 기타포괄손익-공정가치 측정 채무상품

- 리스채권, 계약자산, 대출약정, 금융보증계약

금융자산의 최초 인식 후에 신용위험이 유의적으로 증가한 경우에는 매 보고기간 말에 전체기간 기대신용손실에 해당하는 금액으로 손실충당금을 측정하며, 최초 인식 후에 금융자산의 신용위험이 유의적으로 증가하지 아니한 경우에는 12개월 기대신용손실에 해당하는 금액으로 손실충당금을 측정합니다. 기업은 보고기간 말 현재 신용 위험이 낮을 경우 금융자산의 신용위험이 현저하게 증가하지 않았다고 결정할 수 있습니다. 그러나 유의적인 금융요소를 포함하고 있지 않은 매출채권이나 계약자산에는 항상 전체기간 기대신용손실에 해당하는 금액으로 손실충당금을 측정합니다.

3.11.1. 신용위험에 대한 판단

연결회사는 금융자산의 신용위험이 최초 인식 이후 유의적으로 증가했는지를 판단할때와 기대신용손실을 추정할 때, 과도한 원가나 노력 없이 이용할 수 있고 합리적이고 뒷받침될 수 있는 정보를 고려합니다. 여기에는 미래지향적인 정보를 포함하여 연결회사의 과거 경험과 알려진 신용평가에 근거한 질적, 양적인 정보 및 분석이 포함됩니다.

연결회사는 연체일수가 30일을 초과하는 경우에 금융자산의 신용위험이 유의적으로증가하였다고 가정합니다. 연결회사가 채무자에게 소구활동을 하지 않으면 채무자가연결회사에게 신용의무를 완전하게 이행하지 않을 것으로 판단되는 경우, 연결회사는 금융자산에 채무불이행이 발생하였다고 고려합니다. 연결회사는 채무증권의 신용위험이 공신력 있는 금융기관의 '투자적격등급'의 정의로 이해되는 수준인 경우 신용위험이 낮다고 간주합니다.

3.11.2. 기대신용손실의 측정

전체기간 기대신용손실은 금융상품의 기대존속기간에 발생할 수 있는 모든 채무불이행 사건에 따른 기대신용손실입니다. 12개월 기대신용손실은 보고기간 말 이후 12개월 이내에 발생 가능한 금융상품의 채무불이행 사건으로 인한 기대신용손실을 나타내는 전체기간 기대신용손실의 일부입니다. 기대신용손실을 측정할 때 고려하는 가장 긴 기간은 연결회사가 신용위험에 노출되는 최장 계약기간입니다.

기대신용손실은 금융상품의 기대존속기간에 걸친 신용손실의 확률가중추정치입니다. 금융상품의 신용손실은 계약상 수취하기로 한 현금흐름과 수취할 것으로 예상하는 현금흐름의 차이의 현재가치로 측정됩니다.

상각후원가 측정 금융자산에 대한 기대신용손실은 당기손익으로 인식하며, 손실충당금은 해당 금융자산의 장부금액에서 차감하여 표시합니다. 기타포괄손익-공정가치 측정 채무상품에 대한 기대신용손실은 당기손익으로 인식하며, 손실충당금은 금융자산의 장부금액에서 차감하지 않고 기타포괄손익으로 표시합니다.

3.11.3. 신용이 손상된 금융자산

매 보고기간말에, 연결회사는 상각후원가로 측정하는 금융자산과 기타포괄손익-공정가치로 측정하는 채무증권의 신용이 손상되었는지 평가하고 있습니다. 금융자산의추정미래현금흐름에 악영향을 미치는 하나 이상의 사건이 발생한 경우에 해당 금융자산은 신용이 손상된 것입니다.

금융자산이 손상되었다는 객관적인 증거에는 다음과 같은 손상사건이 포함됩니다.

- 발행자나 차입자의 유의적인 재무적 어려움

- 이자지급이나 원금상환의 불이행이나 지연과 같은 계약 위반

- 차입자의 재무적 어려움에 관련된 경제적 또는 법률적 이유로 인한 당초 차입조건 의 불가피한 완화

- 차입자의 파산가능성이 높아지거나 그 밖의 재무구조조정 가능성이 높아짐

- 재무적 어려움으로 인해 해당 금융자산에 대한 활성시장 소멸

3.11.4. 금융자산의 제각

연결회사는 금융자산의 계약상 현금흐름 전체 또는 일부의 회수에 대한 합리적인 기대가 없는 경우 해당 자산을 제거합니다. 고객의 계속적인 지급여부, 법에 따른 소멸시효 등을 고려하여 회수에 대한 합리적인 기대가 있는지를 평가하고 제각의 시기와 금액을 개별적으로 결정합니다. 연결회사는 제각한 금액이 유의적으로 회수될 것이라는 기대를 갖고 있지 않습니다. 그러나 제각된 금융자산은 연결회사의 만기 경과 채권에 대한 회수 절차에 따른 회수활동의 대상이 될 수 있습니다.

3.12. 비금융자산의 손상

고객과의 계약에서 생기는 수익에 따라 인식하는 계약자산과 계약을 체결하거나 이행하기 위해 든 원가에서 생기는 자산, 종업원급여에서 발생한 자산, 재고자산, 이연법인세자산을 제외한 모든 비금융자산에 대해서는 매 보고기간 말마다 자산손상을 시사하는 징후가 있는지를 검토하며, 만약 그러한 징후가 있다면 당해 자산의 회수가능액을 추정하고 있습니다. 단, 내용연수가 비한정인 무형자산, 아직 사용할 수 없는 무형자산에 대해서는 자산손상을 시사하는 징후와 관계없이 매년 회수가능액과 장부금액을 비교하여 손상검사를 하고 있습니다.

회수가능액은 개별 자산별로, 또는 개별 자산의 회수가능액을 추정할 수 없다면 그 자산이 속하는 현금창출단위별로 회수가능액을 추정하고 있습니다. 회수가능액은 사용가치와 순공정가치 중 큰 금액으로 결정하고 있습니다. 사용가치는 자산이나 현금창출단위에서 창출될 것으로 기대되는 미래현금흐름을 화폐의 시간가치 및 미래현금흐름을 추정할 때 조정되지 아니한 자산의 특유위험에 대한 현행 시장의 평가를 반영한 적절한 할인율로 할인하여 추정합니다.

자산이나 현금창출단위의 회수가능액이 장부금액에 미달하는 경우 자산의 장부금액을 감소시키며 즉시 당기손익으로 인식하고 있습니다.

사업결합으로 취득한 영업권은 사업결합으로 인한 시너지효과의 혜택을 받게 될 것으로 기대되는 각 현금창출단위에 배분합니다. 현금창출단위에 대한 손상차손은 현금창출단위에 배분된 영업권의 장부금액을 우선 감소시키고, 그 다음 현금창출단위에 속하는 다른 자산 각각의 장부금액에 비례하여 자산의 장부금액을 감소시키고 있습니다. 영업권에 대해 인식한 손상차손은 후속기간에 환입할 수 없습니다. 매 보고기간말에 영업권을 제외한 자산에 대해 과거기간에 인식한 손상차손이 더 이상 존재하지 않거나 감소된 것을 시사하는 징후가 있는지를 검토하고 직전 손상차손의 인식시점 이후 회수가능액을 결정하는 데 사용된 추정치에 변화가 있는 경우에만 환입합니다. 손상차손환입으로 증가된 장부금액은 과거에 손상차손을 인식하기 전 장부금액의 감가상각 또는 상각 후 잔액을 초과할 수 없습니다.

3.13. 파생금융상품

파생상품은 최초 인식시 계약일의 공정가치로 측정하며, 후속적으로 매 보고기간 말의 공정가치로 측정하고 있습니다. 위험회피수단으로 지정하지 않은 파생상품의 공정가치 변동으로 인한 평가손익은 당기손익으로 인식하고 있습니다.

3.14. 비파생금융부채

연결회사는 계약상 내용의 실질과 금융부채의 정의에 따라 금융부채를 당기손익-공정가치 측정 금융부채와 상각후원가 측정 금융부채로 분류하고 계약의 당사자가 되는 때에 재무상태표에 인식하고 있습니다.

3.14.1. 당기손익-공정가치 측정 금융부채

연결회사는 금융부채가 단기매매항목으로 분류되거나 파생상품인 경우, 혹은 최초 인식시점에 당기손익-공정가치 측정 항목으로 지정되는 경우에 당기손익-공정가치 측정금융부채로 분류합니다.

당기손익-공정가치 측정 금융부채는 최초인식 후 공정가치로 측정하며, 공정가치의변동은 당기손익으로 인식하고 있습니다. 한편, 최초 인식시점에 발행과 관련하여 발생한 거래비용은 발생 즉시 당기손익으로 인식하고 있습니다.

3.14.2. 상각후원가 측정 금융부채

당기손익-공정가치 측정 항목으로 분류되지 않은 비파생금융부채는 상각후원가 측정 금융부채로 분류하고 있습니다. 상각후원가 측정 금융부채는 최초 인식시 발행과 직접 관련되는 거래원가를 차감한 공정가치로 측정하고 있습니다. 상각후원가 측정 금융부채는 후속적으로 유효이자율법을 적용하여 상각후원가로 측정되며, 이자비용은 유효이자율법을 적용하여 인식합니다.

3.14.3. 금융부채의 제거

연결회사는 금융부채의 계약상 의무가 이행, 취소 또는 만료된 경우에만 금융부채를 제거합니다. 연결회사는 금융부채의 계약조건이 변경되어 현금흐름이 실질적으로 달라진 경우 기존 부채를 제거하고 새로운 계약에 근거하여 새로운 금융부채를 공정가치로 인식합니다.

금융부채의 제거 시에, 장부금액과 지급한 대가(양도한 비현금자산이나 부담한 부채를 포함)의 차액은 당기손익으로 인식합니다.

3.15 복합금융상품

연결회사가 발행한 복합금융상품은 보유자의 선택에 의해 지분상품으로 전환될 수 있는 전환사채, 신주인수권부사채 및 교환사채입니다.

동 복합금융상품의 부채요소는 최초에 동일한 조건의 전환권이 없는 금융부채의 공정가치로 인식되며, 후속적으로 전환일 또는 만기일까지 상각후원가로 인식됩니다. 자본요소는 복합금융상품 전체의 공정가치와 부채요소의 공정가치의 차이로 최초 인식되며, 후속적으로 재측정되지 아니합니다. 복합금융상품의 발행과 직접적으로 관련된 거래원가는 부채요소와 자본요소의 최초 인식 금액에 비례하여 배분됩니다. 연결회사는 금융감독원 질의회신 "회제이-00094" 에 의거하여 전환권 및 신주인수권 을 자본으로 인식했으며, 동 회계처리는 한국채택국제회계기준에 한하여 효력이 있습니다

3.16. 종업원급여

3.16.1. 단기종업원급여

종업원이 관련 근무용역을 제공한 보고기간 말부터 12개월 이내에 결제될 단기종업원급여는 근무용역과 교환하여 지급이 예상되는 금액을 근무용역이 제공된 때에 당기손익으로 인식하고 있습니다. 단기종업원급여는 할인하지 않은 금액으로 측정하고있습니다.

3.16.2. 기타장기종업원급여

연결회사는 장기 근속 임직원에게 장기종업원급여를 제공하고 있습니다. 권리는 주로 10년 이상의 장기간 근무한 임직원 등에게만 주어집니다. 기타장기종업원급여는 확정급여제도와 동일한 방법으로 측정되며, 근무원가, 기타장기종업원급여부채의 순이자 및 재측정요소는 당기손익으로 인식됩니다. 또한, 이러한 부채는 매년 독립적이고 적격한 보험계리사에 의해 평가됩니다.

3.16.3. 퇴직급여: 확정기여제도

확정기여제도와 관련하여 일정기간 종업원이 근무용역을 제공하였을 때에는 그 근무용역과 교환하여 확정기여제도에 납부해야 할 기여금에 대하여 자산의 원가에 포함하는 경우를 제외하고는 당기손익으로 인식하고 있습니다. 납부해야 할 기여금은 이미 납부한 기여금을 차감한 후 부채(미지급비용)로 인식하고 있습니다. 또한, 이미 납부한 기여금이 보고기간 말 이전에 제공된 근무용역에 대해 납부하여야 하는 기여금을 초과하는 경우에는 초과 기여금 때문에 미래 지급액이 감소하거나 현금이 환급되는 만큼을 자산(선급비용)으로 인식하고 있습니다.

3.16.4. 퇴직급여: 확정급여제도

보고기간말 현재 확정급여제도와 관련된 확정급여부채는 확정급여채무의 현재가치에서 사외적립자산의 공정가치를 차감하여 인식하고 있습니다.

확정급여부채는 매년 독립적인 계리사에 의해 예측단위적립방식으로 계산되고 있습니다. 확정급여채무의 현재가치에서 사외적립자산의 공정가치를 차감하여 산출된 순액이 자산일 경우, 제도로부터 환급받거나 제도에 대한 미래기여금이 절감되는 방식으로 이용가능한 경제적 효익의 현재가치를 한도로 자산을 인식하고 있습니다.

순확정급여부채의 재측정요소는 보험수리적손익, 순확정급여부채의 순이자에 포함된 금액을 제외한 사외적립자산의 수익 및 순확정급여부채의 순이자에 포함된 금액을 제외한 자산인식상한효과의 변동으로 구성됩니다. 재측정요소는 기타포괄손익으로 인식하고 있으며, 즉시 이익잉여금으로 대체하고 그 후의 기간에 당기손익으로 재분류하지 않습니다. 연결회사는 순확정급여부채(자산)의 순이자를 순확정급여부채(자산)에 연차보고기간 초에 결정된 할인율을 곱하여 결정되며 보고기간 동안 기여금 납부와 급여지급으로 인한 순확정급여부채(자산)의 변동을 고려하여 결정하고 있습니다. 확정급여제도와 관련된 순이자비용과 기타비용은 당기손익으로 인식됩니다.

제도의 개정이나 축소가 발생하는 경우, 과거근무에 대한 효익의 변동이나 축소에 따른 손익은 즉시 당기손익으로 인식하고 있습니다. 연결회사는 확정급여제도의 정산이 일어나는 때에 정산으로 인한 손익을 인식하고 있습니다.

3.17. 충당부채

충당부채는 과거사건의 결과로 존재하는 현재의무(법적의무 또는 의제의무)로서, 당해 의무를 이행하기 위하여 경제적 효익을 갖는 자원이 유출될 가능성이 높으며, 그 의무의 이행에 소요되는 금액을 신뢰성 있게 추정할 수 있는 경우에 인식하고 있습니다.

충당부채로 인식하는 금액은 관련된 사건과 상황에 대한 불가피한 위험과 불확실성을 고려하여 현재의무를 보고기간 말에 이행하기 위하여 소요되는 지출에 대한 최선의 추정치입니다. 화폐의 시간가치 효과가 중요한 경우 충당부채는 의무를 이행하기위하여 예상되는 지출액의 현재가치로 평가하고 있습니다.

충당부채를 결제하기 위해 필요한 지출액의 일부 또는 전부를 제3자가 변제할 것이 예상되는 경우 이행한다면 변제를 받을 것이 거의 확실하게 되는 때에 한하여 변제금액을 인식하고 별도의 자산으로 회계처리하고 있습니다.

매 보고기간말마다 충당부채의 잔액을 검토하고, 보고기간 말 현재 최선의 추정치를반영하여 조정하고 있습니다. 의무이행을 위하여 경제적효익이 내재된 자원이 유출될 가능성이 더 이상 높지 아니한 경우에는 관련 충당부채를 환입하고 있습니다.

충당부채는 최초 인식과 관련 있는 지출에만 사용하고 있습니다.

3.18. 온실가스배출권

'온실가스 배출권의 할당 및 거래에 관한 법률'에 따라 발생되는 온실가스 배출권 및 배출부채에 대하여 아래와 같이 회계처리하고 있습니다.

3.18.1. 온실가스 배출권

온실가스 배출권은 정부에서 무상으로 할당받은 배출권과 매입 배출권으로 구성됩니다. 배출권은 매입원가에 취득에 직접 관련되어 있고 정상적으로 발생하는 그 밖의 원가를 가산하여 원가로 인식하고 있습니다.

연결회사는 의무를 이행하기 위한 목적으로 보유하는 배출권은 무형자산으로, 단기간의 매매차익을 얻기 위하여 보유하는 배출권은 유동자산으로 분류하고 있습니다. 무형자산으로 분류된 배출권은 최초 인식 후에 원가에서 손상차손누계액을 차감한 금액을 장부금액으로 하고 있으며, 단기간의 매매차익을 얻기 위하여 보유하는 배출권은 취득 후 매 보고기간 말에 공정가치로 측정하고 공정가치의 변동분은 당기손익으로 인식하고 있습니다.

온실가스 배출권은 정부에 제출하거나 매각하거나 사용할 수 없게 되어 더이상 미래경제적효익이 예상되지 않을 때 제거하고 있습니다.

3.18.2. 배출부채

배출부채는 온실가스를 배출하여 정부에 배출권을 제출해야 하는 현재의무로서, 해당 의무를 이행하기 위하여 자원이 유출될 가능성이 매우 높고, 그 의무의 이행에 소요되는 금액을 신뢰성 있게 추정할 수 있는 경우에 인식하고 있습니다. 배출부채는 정부에 제출할 해당 이행연도 분으로 보유한 배출권의 장부금액과 보유 배출권 수량을 초과하는 배출량에 대한 의무를 이행하는 데에 소요될 것으로 예상되는 지출을 더하여 측정하고 있습니다. 배출부채는 정부에 제출할 때 제거하고 있습니다.

3.19. 외화 거래

연결회사의 재무제표 작성에 있어서 연결회사의 기능통화 외의 통화(외화)로 이루어진 거래는 거래일의 환율을 적용하여 기록하고 있습니다. 매 보고기간말에 화폐성 외화항목은 보고기간 말의 마감환율로 환산하고 있습니다. 공정가치로 측정하는 비화폐성 외화항목은 공정가치가 결정된 날의 환율로 환산하고, 역사적원가로 측정하는 비화폐성항목은 거래일의 환율로 환산하고 있습니다.

화폐성항목의 환산으로 인해 발생한 외환차이와 화폐성항목의 결제시점에 생기는 외환차이는 모두 당기손익으로 인식하고 있습니다. 비화폐성항목에서 발생한 손익을 기타포괄손익으로 인식하는 경우에는 그 손익에 포함된 환율변동효과도 기타포괄손익으로 인식하고, 당기손익으로 인식하는 경우에는 환율변동효과도 당기손익으로 인식하고 있습니다.

3.20. 납입자본

보통주와 우선주는 자본으로 분류하며 자본거래에 직접 관련되어 발생하는 증분원가는 세금효과를 반영한 순액으로 자본에서 차감하고 있습니다.

연결회사가 자기 지분상품을 재취득하는 경우에 이러한 지분상품은 자기주식의 과목으로 자본에서 직접 차감하고 있습니다. 자기지분상품을 매입 또는 매도하거나 발행 또는 소각하는 경우의 손익은 당기손익으로 인식하지 아니합니다. 연결회사가 자기주식을 취득하여 보유하는 경우 지급하거나 수취한 대가는 자본에서 직접 인식하고 있습니다.

3.21. 고객과의 계약에서 생기는 수익

수익은 고객과의 계약에서 약속된 대가를 기초로 측정됩니다. 연결회사는 고객에게 재화나 용역에 대한 통제가 이전될 때 수익을 인식합니다. 연결회사의 고객과의 계약에서 수행의무에 대한 정보 및 기업회계기준서 제1115호에 따른 수익인식 정책은 다음과 같습니다.

3.21.1. 국내 매출

매출처에 따라 도매업자와 소매업자로 구분할 수 있으나, 제품이 고객에게 인도되고,고객이 해당 제품을 판매하기 위한 유통망과 가격에 대한 모든 재량을 가지며, 고객의 제품 인수에 영향을 미칠 수 있는 이행되지 않은 의무가 남아있지 않은 시점에서 제품에 대한 통제가 이전된 것으로 보아 수익인식하는 점은 동일합니다. 청구서는 보통 매월 말일 기준으로 발행되며 일반적으로 청구서 발행 시점으로부터 30일에서 90일 사이의 대금결제조건으로 매출이 이루어지고 있습니다.

연결회사는 고객에게 환불할 것으로 예상되는 총액을 환불부채로 인식하고 수익을 조정하며, 고객이 반품 권리를 행사할 때 고객으로부터 제품을 회수할 권리를 가지므로 관련 자산을 인식하고 해당 금액만큼 매출원가를 조정하여 인식하였습니다.

3.21.2. 수출 매출

'무역조건의 해석에 관한 국제 규칙(Incoterms)'에 따라 고객에게 통제가 이전되는 시점에 수익이 인식됩니다. 청구서는 보통 선적일(B/L DATE)기준으로 발행되며 관세지급인도조건(DDP)의 경우 도착일을 기준으로 청구서가 발행되고 있으며, 대금결제는 신용장(L/C), 인수도 조건(D/A), 지급도조건(D/P), 전신환송금(T/T) 등의 방식으로 이루어지고 있습니다.

3.21.3. 용역매출

시설관리용역수익에 대하여는 용역을 제공하는 시점에, 임대수익 및 상표권사용수익은 기간에 걸쳐 수익을 인식하고 있습니다.

3.22. 금융수익과 비용

연결회사의 금융수익과 금융비용은 다음으로 구성되어 있습니다.

- 이자수익

- 이자비용

- 배당금수익

- 금융자산과 금융부채에 대한 외환손익

- 당기손익-공정가치로 측정하는 금융자산에 대한 순손익

- 기타포괄손익-공정가치 측정 채무상품의 처분에서 발생하는 순손익

이자수익 혹은 이자비용은 유효이자율법을 사용하여 인식하였습니다. 배당금수익은연결회사가 배당을 받을 권리가 확정되는 시점에 인식합니다.

유효이자율은 금융상품의 기대존속기간에 추정되는 미래현금지급액이나 수취액의 현재가치를 금융자산의 총 장부금액이나 금융부채의 상각후원가와 정확하게 일치시키는 이자율입니다.

이자수익이나 이자비용을 계산할 때, 유효이자율은 자산의 총장부금액(해당 자산의 신용이 손상되지 않은 경우)이나 부채의 상각후원가에 적용합니다. 그러나, 최초 인식 이후에 후속적으로 신용이 손상된 금융자산의 이자수익은 해당 금융자산의 상각후원가에 유효이자율을 적용하여 계산합니다. 만일 해당 자산이 더는 신용이 손상된 것으로 볼 수 없다면 총 장부금액에 유효이자율을 적용하여 이자수익을 계산합니다.

3.23. 법인세

법인세비용은 당기법인세와 이연법인세로 구성되어 있으며, 기타포괄손익이나 자본에 직접 인식되는 거래나 사건을 제외하고는 당기손익으로 인식하고 있습니다.

법인세와 관련된 이자와 벌금은 법인세에 해당하는지 판단하고 법인세에 해당한다면기업회계기준서 제1012호 '법인세'를 적용하고 법인세에 해당하지 않는다면 기업회계기준서 제1037호 '충당부채, 우발부채, 우발자산'을 적용하고 있습니다.

3.23.1. 당기법인세

당기법인세는 당기의 과세소득을 기초로 산정하고 있습니다. 과세소득은 연결포괄손익계산서상의 법인세차감전순이익에서 다른 과세기간에 가산되거나 차감될 손익 및 비과세항목이나 손금불인정항목을 제외하므로 포괄손익계산서상 손익과 차이가 있습니다. 연결회사의 당기법인세와 관련된 미지급법인세는 제정되었거나 실질적으로 제정된 세율을 사용하여 계산하고 있습니다.

당기법인세자산과 당기법인세부채는 인식된 금액에 대한 법적으로 집행가능한 상계권리를 가지고 있고, 순액으로 결제하거나 자산을 실현하는 동시에 부채를 결제할 의도가 있는 경우에만 상계하고 있습니다.

3.23.2. 이연법인세

이연법인세자산과 이연법인세부채를 측정할 때에는 보고기간말에 연결회사가 관련 자산과 부채의 장부금액을 회수하거나 결제할 것으로 예상되는 방식에 따른 세효과를 반영하고 있습니다. 종속기업, 관계기업 및 공동기업 투자지분에 관한 가산할 일시적차이에 대해서는 연결회사가 일시적차이의 소멸시점을 통제할 수 있으며, 예측가능한 미래에 일시적차이가 소멸하지 않을 가능성이 높은 경우를 제외하고는 모든 이연법인세부채를 인식하고 있습니다. 또한, 차감할 일시적차이로 인하여 발생하는 이연법인세자산은 일시적차이가 예측가능한 미래에 소멸할 가능성이 높고, 일시적차이가 사용될 수 있는 과세소득이 발생할 가능성이 높은 경우에 인식하고 있습니다.

그러나, 일시적차이가 영업권을 최초로 인식하는 경우나, 자산ㆍ부채가 최초로 인식되는 거래가 사업결합 거래가 아니고, 거래 당시의 회계이익 또는 과세소득에 영향을미치지 아니하는 거래의 경우 이연법인세를 인식하지 않고 있습니다.

미사용 세무상결손금과 세액공제, 차감할 일시적차이가 사용될 수 있는 미래 과세소득의 발생가능성이 높은 경우 그 범위 안에서 이월된 미사용 세무상결손금과 세액공제, 차감할 일시적차이에 대하여 이연법인세자산을 인식합니다. 미래 과세소득은 관련 가산할 일시적차이의 소멸에 의해 결정됩니다. 가산할 일시적차이가 이연법인세자산을 완전히 인식하기에 충분하지 않다면, 현재 일시적차이들의 소멸과 연결회사의 사업계획을 미래 과세소득에 고려합니다.

이연법인세자산의 장부금액은 매 보고기간말에 검토하고, 이연법인세자산으로 인한혜택이 사용되기에 충분한 과세소득이 발생할 가능성이 더이상 높지 않은 경우 이연법인세자산의 장부금액을 감소시키고 있습니다.

이연법인세자산과 부채는 보고기간말 제정되었거나 실질적으로 제정된 세법에 근거하여 당해 자산이 실현되거나 부채가 지급될 보고기간에 적용될 것으로 기대되는 세율을 사용하여 측정하고 있습니다. 이연법인세자산과 이연법인세부채를 측정할 때 보고기간말 현재 연결회사가 관련 자산과 부채의 장부금액을 회수하거나 결제할 것으로 예상되는 방식에 따라 법인세효과를 반영하고 있습니다.

이연법인세자산과 부채는 동일 과세당국이 부과하는 법인세이고, 연결회사가 인식된금액을 상계할 수 있는 법적 권한을 가지고 있으며 당기 법인세부채와 자산을 순액으로 결제할 의도가 있는 경우에만 상계하고 있습니다. 배당금 지급에 따라 추가적으로 발생하는 법인세비용이 있다면 배당금 지급과 관련한 부채가 인식되는 시점에 인식하고 있습니다.

3.24. 주당이익

지배기업은 보통주 및 우선주 기본주당이익을 당기순손익에 대하여 계산하고 포괄손익계산서에 표시하고 있습니다. 기본주당이익은 보통주에 귀속되는 당기순손익을 보고기간 동안에 유통된 보통주식수를 가중평균한 주식수로 나누어 계산하고 있습니다. 우선주는 비참가적 ·비누적적 우선주이나 배당의 상한이 정해지지 않아 실질적으로 지배기업의 이익분배에 참여할 권리가 있으므로 우선주에 대해서도 주당이익을 산정하였습니다.

| ※ 상세한 주석사항은 전자공시시스템(http://dart.fss.or.kr)에 공시예정인 '감사보고서 제출'공시에서 당사의 감사보고서를 참조하시기 바랍니다. |

2) 별도 재무제표

- 대차대조표(재무상태표)

| 재 무 상 태 표 | ||

| 제 72(당) 기 2025년 12월 31일 현재 | ||

| 제 71(전) 기 2024년 12월 31일 현재 | ||

| 해성산업 주식회사 | (단위 : 원) | |

| 과 목 | 주석 | 제 72(당) 기말 | 제 71(전) 기말 |

|---|---|---|---|

| 자 산 | |||

| I. 유동자산 | 36,557,650,416 | 39,784,325,435 | |

| 1. 현금및현금성자산 | 7,29 | 11,784,287,797 | 3,973,458,409 |

| 2. 매출채권및기타채권 | 9,29 | 2,058,144,493 | 1,943,647,292 |

| 3. 기타금융자산 | 11,29 | 22,265,719,093 | 33,432,668,466 |

| 4. 기타자산 | 11 | 449,499,033 | 434,551,268 |

| II. 비유동자산 | 783,317,266,095 | 763,445,117,389 | |

| 1. 매출채권및기타채권 | 9,29 | 2,763,952,166 | 3,120,409,572 |

| 2. 기타포괄손익-공정가치측정금융자산 | 10,29 | 8,868,065,606 | 8,806,782,370 |

| 3. 기타금융자산 | 11 | 315,653,956 | 304,094,200 |

| 4. 종속기업투자 | 12 | 565,349,979,229 | 544,140,011,195 |

| 5. 투자부동산 | 13 | 202,180,024,633 | 204,924,053,010 |

| 5. 유형자산 | 14 | 2,805,957,324 | 1,300,624,171 |

| 7. 무형자산 | 15 | 482,009,809 | 513,440,621 |

| 8. 기타자산 | 11,20 | 551,623,372 | 335,702,250 |

| 자 산 총 계 | 819,874,916,511 | 803,229,442,824 | |

| 부 채 | |||

| I. 유동부채 | 96,416,376,122 | 115,593,574,028 | |

| 1. 매입채무및기타채무 | 6,29 | 462,488,391 | 200,602,042 |

| 2. 차입금 | 6,19,29 | 90,709,510,818 | 109,025,567,777 |

| 3. 기타금융부채 | 6,17,29 | 3,665,843,739 | 4,752,981,684 |

| 4. 당기법인세부채 | 26 | 13,562,249 | - |

| 5. 기타부채 | 18 | 1,564,970,925 | 1,614,422,525 |

| II. 비유동부채 | 174,745,476,790 | 156,080,130,027 | |