|

|

대표이사서명 |

사 업 보 고 서

(제 24 기)

| 사업연도 | 2025년 01월 01일 | 부터 |

| 2025년 12월 31일 | 까지 |

| 금융위원회 | |

| 한국거래소 귀중 | 2026년 03월 20일 |

| 제출대상법인 유형 : | 주권상장법인 |

| 면제사유발생 : | 해당사항 없음 |

| 회 사 명 : | 주식회사 펨트론 |

| 대 표 이 사 : | 유 영 웅 |

| 본 점 소 재 지 : | 서울시 금천구 가산디지털1로 219, 1406호 (벽산디지털밸리 6차) |

| (전 화) 1833-5220 | |

| (홈페이지) http://www.pemtron.com | |

| 작 성 책 임 자 : | (직 책) 상 무 (성 명) 이 재 범 |

| (전 화) 1833-5220 | |

【 대표이사 등의 확인 】

|

|

|

대표이사서명 |

I. 회사의 개요

1. 회사의 개요

가. 회사의 법적, 상업적 명칭

당사의 명칭은 '주식회사 펨트론'이라고 표기합니다. 영문명은 'PEMTRON corporation' 라 표기 합니다.

나. 설립일자 및 존속기간

당사는 2002년 1월 15일에 설립되었으며, 2022년 11월 24일에 코스닥시장(KOSDAQ)에 기업공개를 하였습니다.

다. 본사의 주소,전화번호,홈페이지 주소

| 주 소 | 서울특별시 금천구 가산디지털1로 219, 1406호(가산동,벽산디지털밸리6차) |

| 전화번호 | 1833-5220 |

| 홈페이지 | http://www.pemtron.com |

라. 주요 사업의 내용

산업용 고속 카메라로 획득한 영상을 이용한 머신비전(Machine Vision) 및 영상처리SW 기술에 기반한 3D측정 및 AI 딥러닝을 이용한 검사기술을 바탕으로 SMT, 반도체, 이차전지 시장의 3D 정밀공정검사장비 제조, 판매를 주요사업으로 영위하고 있습니다.

2D 및 3D 비전광학 검사를 통해 축적된 기술력에 메카트로닉스, 광학, 비전, S/W기술이 융합된 핵심역량을 갖추고 있으며 PCB 회로기판 제조공정, 즉 SMT(Surface Mouter Technology/ 표면실장기술), 반도체, 이차전지 제조업 공정에서 생산성을 향상시키기 위한 필요 응용장비를 선도적으로 꾸준히 개발하고 있습니다. 이에 높은 신뢰성과 정밀도를 요구하는 최첨단 IT산업, 자동차 전장 분야 등에도 고성능의 검사장비를 공급하고 있습니다.

당사 정관 제2조에 의한 목적사업은 아래와 같습니다.

|

1. 영상처리 관련 소프트웨어 개발, 제공 및 서비스업 2. 정보처리 및 제공기술업 3. 검사장비 구동을 위한 제어프로그램 개발, 제공 및 서비스업 4. 멀티미디어 하드웨어, 소프트웨어 및 서비스.타이틀 개발, 제공 및 서비스업 5. 뉴미디어 시스템 및 단말기 개발, 제공 및 서비스업 6. 검사측정기 및 자동측정 시스템 개발, 제공 및 서비스업 7. 전기공급 및 제어장치 제조업 8. 반도체 검사장비 및 자동화 시스템 제조업 9. 전기/전자 관련 연구개발업 10. 수,출입업(무역업) 11. 부동산 임대업 12. 의료관련 기기/장비의 개발, 제조 및 판매업 13. 환경관련 설비/장비의 개발, 제조 및 판매업 14. 자동차관련 장비 및 부품 제조 및 판매업 15. 각 호 관련 부대사업 일체 |

마. 연결대상 종속회사 현황(요약)

| (단위 : 사) |

| 구분 | 연결대상회사수 | 주요 종속회사수 |

|||

|---|---|---|---|---|---|

| 기초 | 증가 | 감소 | 기말 | ||

| 상장 | - | - | - | - | - |

| 비상장 | 4 | - | - | 4 | - |

| 합계 | 4 | - | - | 4 | - |

| ※상세 현황은 '상세표-1. 연결대상 종속회사 현황(상세)' 참조 |

연결대상회사의 변동내용

| 구 분 | 자회사 | 사 유 |

|---|---|---|

| 신규 연결 |

- | - |

| - | - | |

| 연결 제외 |

- | - |

| - | - |

바. 중소기업 등 해당 여부

| 중소기업 해당 여부 | 해당 | |

| 벤처기업 해당 여부 | 해당 | |

| 중견기업 해당 여부 | 미해당 | |

사. 회사의 주권상장(또는 등록ㆍ지정) 및 특례상장에 관한 사항

| 주권상장 (또는 등록ㆍ지정)현황 |

주권상장 (또는 등록ㆍ지정)일자 |

특례상장 유형 |

|---|---|---|

| 코스닥시장 상장 | 2022년 11월 24일 | 해당사항 없음 |

아. 신용평가에 관한 사항

| 평가일 | 평가기관 | 신용등급 | 비고 |

| 2023.04.20 | (주)NICE 디앤비 | BBB- | - |

| 2024.04.23 | (주)NICE 디앤비 | BBB- | - |

| 2025.04.30 | (주)NICE 디앤비 | BB+ | - |

2. 회사의 연혁

가. 회사의 본점소재지 및 그 변경

| 일자 | 구분 | 주소 | 비고 |

| 2002.01.15 | 회사설립 | 서울 서초구 서초2동 1337-2 현대골든텔 920호 | - |

| 2002.09.25 | 본점이전 | 서울 강서구 등촌동 647-26 비동 102호 | - |

| 2005.09.22 | 본점이전 | 서울 금천구 가산동 371-28 우림라이온스밸리 비동 1509호 | - |

| 2009.04.29 | 본점이전 | 서울 금천구 가산디지털1로 219, 1406호(가산동,벽산디지털밸리6차) | - |

나. 경영진 및 감사의 중요한 변동

| 변동일자 | 주총종류 | 선임 | 임기만료 또는 해임 |

|

|---|---|---|---|---|

| 신규 | 재선임 | |||

| 2021년 03월 30일 | 정기주총 | - | 사내이사 유영웅 사내이사 조철훈 사내이사 조항석 감사 신무 |

- |

| 2022년 09월 21일 | 임시주총 | 사외이사 이범석 사외이사 박규홍 감사 김정배 |

- | 감사 신무 사임 |

| 2023년 12월 31일 | - | - | - | 사외이사 박규홍 사임 |

| 2024년 03월 29일 | 정기주총 | - | 사내이사 유영웅 사내이사 조철훈 사내이사 조항석 |

- |

| 2025년 03월 28일 | 정기주총 | 사외이사 장준영 | 감사 김정배 | - |

| 2025년 09월 21일 | - | - | - | 사외이사 이범석 임기만료 |

다. 최대주주의 변동

2015년 5월 21일 유상증자(3,317,122주)로 인하여 최대 주주가 (주)덕인으로 변경된바 있습니다.

라. 상호의 변경

2002년 1월 15일 설립 당시 '주식회사 트릭센'으로 설립하였으나, 2005년 11월 30일에 현재 사용하고 있는 '주식회사 펨트론'으로 상호를 변경하였습니다.

마. 회사의 연혁(최근 5사업연도)

| 일 자 | 내 용 |

| 2019.05 | 기술혁신형(Inno-Biz)중소기업 확인(중소벤처기업청장) |

| 벤처기업확인(기술평가보증기업/기술보증기금) | |

| 2019.10 | X-Ray Chip Counter출시 |

| 2020.01 | 청년친화강소기업선정(임금우수,고용안정우수/고용노동부) |

| 2020.04 | Wafer검사장비 수주 |

| 2020.06 | MEMS장비 개발 및 납품 |

| 2020.12 | 3천만불 수출의 탑 수상(한국무역협회) |

| 우수기업연구소(과학기술정보통신부) | |

| 2021.01 | 청년친화강소기업선정(임금우수,고용안정우수/고용노동부) |

| 2021.05 | ISO9001:2015인증 획득 |

| 베트남 현지법인 설립 | |

| 2021.06 | 벤처기업확인(혁신성장유형/벤처기업확인기관장) |

| 2021.07 | Package AVI APOLLON개발 |

| 2021.09 | 신규 공장 매입(인천 남동공단) |

| 2021.12 | ISO 14001:2015인증획득 |

| 2022.01 | 청년친화강소기업선정(임금우수,일생활균형우수/고용노동부) |

| 2022.04 | 글로벌강소기업지정(중소벤처기업부장관) |

| 2022.05 | 기술혁신형(Inno-Biz)중소기업 재선정(중소벤처기업부장관) |

| 2022.09 | 임시주주총회개최(정관일부 변경 및 사외이사 선임) |

| 2022.11 | 공모증자(총 납입자본금 53.2억원) |

| 코스닥상장 | |

| 2023.08 | 말레이시아 현지법인 설립 |

| 2023.12 | [첨단안전산업 제품 및 기술] 산업통상자원부 장관상 수상 |

| 2024.04 | 글로벌 강소기업 1000+ 선정(중소벤처기업부 장관) |

| 2024.05 | ISO 9001 및 ISO14001 재인증 및 ISO 45001 인증획득 |

| 2024.12 | 제4회 대한민국 고용진흥대상 수상 |

| 2025.04 | 기술혁신형(Inno-Biz)중소기업 재선정(중소벤처기업부장관) |

| 2025.07 | 경영혁신형 중소기업(MAIN-BIZ) 선정(중소벤처기업부장관) |

| 2025.12 | 2026 인천반도체포럼 반도체 산업 발전 유공자 표창 |

| 2026.01 | 청년일자리 강소기업 선정(고용노동부) |

바. 회사가 화의, 회사정리절차 그 밖에 이에 준하는 절차를 밟은 적이 있거나 현재 진행중인 경우 그 내용과 결과

| 일자 | 내용 |

| 2015.06.05 | 채권은행자율협의회와 "경영정상화계획 이행 약정서(워크아웃)"체결 |

| 2017.01.05 | 채권은행자율협의회와 "경영정상화계획 이행 약정서(워크아웃)"연장 |

| 2018.07.13 | 채권은행자율협의회와 "경영정상화계획 이행 약정서(워크아웃)"조기종결 |

사. 회사가 합병 등을 한 경우 그 내용

당사는 보고서 제출일 기준 현재 해당사항이 없습니다.

아. 회사의 업종 또는 주된 사업의 변화

당사는 보고서 제출일 기준 현재 해당사항이 없습니다.

자. 그 밖에 경영활동과 관련된 중요한 사항의 발생내용

당사는 보고서 제출일 기준 현재 해당사항이 없습니다.

3. 자본금 변동사항

가. 자본금 변동추이

| (단위 : 원, 주) |

| 종류 | 구분 | 제24기 (2025년 말) |

제23기 (2024년 말) |

제22기 (2023년 말) |

제21기 (2022년말) |

제20기 (2021년말) |

|---|---|---|---|---|---|---|

| 보통주 | 발행주식총수 | 21,288,284 | 21,288,284 | 10,644,142 | 10,644,142 | 9,544,142 |

| 액면금액 | 500 | 500 | 500 | 500 | 500 | |

| 자본금 | 10,644,142,000 | 10,644,142,000 | 5,322,071,000 | 5,322,071,000 | 4,772,071,000 | |

| 우선주 | 발행주식총수 | - | - | - | - | - |

| 액면금액 | - | - | - | - | - | |

| 자본금 | - | - | - | - | - | |

| 기타 | 발행주식총수 | - | - | - | - | - |

| 액면금액 | - | - | - | - | - | |

| 자본금 | - | - | - | - | - | |

| 합계 | 자본금 | 10,644,142,000 | 10,644,142,000 | 5,322,071,000 | 5,322,071,000 | 4,772,071,000 |

4. 주식의 총수 등

가. 주식의 총수 현황

| (기준일 : | 2025년 12월 31일 | ) | (단위 : 주, %) |

| 구 분 | 주식의 종류 | 비고 | |||

|---|---|---|---|---|---|

| 보통주 | 종류주식 | 합계 | |||

| Ⅰ. 발행할 주식의 총수 | 100,000,000 | - | 100,000,000 | - | |

| Ⅱ. 현재까지 발행한 주식의 총수 | 21,288,284 | - | 21,288,284 | - | |

| Ⅲ. 현재까지 감소한 주식의 총수 | - | - | - | - | |

| 1. 감자 | - | - | - | - | |

| 2. 이익소각 | - | - | - | - | |

| 3. 상환주식의 상환 | - | - | - | - | |

| 4. 기타 | - | - | - | - | |

| Ⅳ. 발행주식의 총수 (Ⅱ-Ⅲ) | 21,288,284 | - | 21,288,284 | - | |

| Ⅴ. 자기주식수 | 260,100 | - | 260,100 | - | |

| Ⅵ. 유통주식수 (Ⅳ-Ⅴ) | 21,028,184 | - | 21,028,184 | - | |

| Ⅶ. 자기주식 보유비율 | 1.22 | - | 1.22 | - | |

주) 2026년 03월 04일 자기주식 260,100주를 처분 완료 하였습니다.

나. 자기주식 취득 및 처분 현황

| (기준일 : | 2025년 12월 31일 | ) | (단위 : 주) |

| 취득방법 | 주식의 종류 | 기초수량 | 변동 수량 | 기말수량 | 비고 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 취득(+) | 처분(-) | 소각(-) | |||||||

| 배당 가능 이익 범위 이내 취득 |

직접 취득 |

장내 직접 취득 |

보통주 | - | - | - | - | - | - |

| 우선주 | - | - | - | - | - | - | |||

| 장외 직접 취득 |

보통주 | - | - | - | - | - | - | ||

| 우선주 | - | - | - | - | - | - | |||

| 공개매수 | 보통주 | - | - | - | - | - | - | ||

| 우선주 | - | - | - | - | - | - | |||

| 소계(a) | 보통주 | - | - | - | - | - | - | ||

| 우선주 | - | - | - | - | - | - | |||

| 신탁 계약에 의한 취득 |

수탁자 보유물량 | 보통주 | 260,100 | - | 260,100 | - | - | - | |

| 우선주 | - | - | - | - | - | - | |||

| 현물보유물량 | 보통주 | - | 260,100 | - | - | 260,100 | - | ||

| 우선주 | - | - | - | - | - | - | |||

| 소계(b) | 보통주 | 260,100 | 260,100 | 260,100 | - | 260,100 | - | ||

| 우선주 | - | - | - | - | - | - | |||

| 기타 취득(c) | 보통주 | - | - | - | - | - | - | ||

| 우선주 | - | - | - | - | - | - | |||

| 총 계(a+b+c) | 보통주 | 260,100 | 260,100 | 260,100 | - | 260,100 | - | ||

| 우선주 | - | - | - | - | - | - | |||

주) 2024년 10월 28일 체결한 자기주식 취득을 위한 신탁계약은 2025년 04월 28일에 만료됨에 따라 수탁자 보유 물량 260,100주가 현물보유물량으로 대체되었습니다.

주) 2026년 03월 04일 자기주식 260,100주를 처분 완료 하였습니다.

다. 자기주식 신탁계약 체결ㆍ해지 이행현황

| (기준일 : | 2025년 12월 31일 | ) | (단위 : 원, %, 회) |

| 구 분 | 계약기간 | 계약금액 (A) |

취득금액 (B) |

이행률 (B/A) |

매매방향 변경 | 결과 보고일 |

||

|---|---|---|---|---|---|---|---|---|

| 시작일 | 종료일 | 횟수 | 일자 | |||||

| 신탁 해지 | 2024년 10월 28일 | 2025년 04월 28일 | 2,000,000,000 | 1,994,636,670 | 99.73 | - | - | 2025년 04월 28일 |

라. 자기주식 보유현황

1. 자기주식 보유현황

| (기준일 : | 2025년 12월 31일 | ) | (단위 : 주) |

| 취득 방법 |

취득(계약체결)결정 공시일자 | 주식 종류 |

취득 기간 |

취득 목적 |

최초보유 예상기간 |

최초 취득수량 |

변동 수량 | 기말 수량 |

비고 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 처분(-) | 소각(-) | ||||||||||

| 배당가능이익범위이내취득 | 직접 취득 |

- | - | - | - | - | - | - | - | - | - |

| - | - | - | - | - | - | - | - | - | - | ||

| 신탁계약에 의한 취득 |

2024년 10월 28일 | 보통주 | 2024.10.28~ 2025.04.28 |

주주가치 제고 및 주가안정 |

- | 260,100 | - | - | 260,100 | - | |

| - | - | - | - | - | - | - | - | - | - | ||

| 기타 취득 | - | - | - | - | - | - | - | - | - | - | |

| - | - | - | - | - | - | - | - | - | - | ||

| 총계 | 260,100 | - | - | 260,100 | - | ||||||

주) 당사는 자기주식취득 신탁계약 체결 결의 당시 보유 예상기간을 설정하지 아니하였습니다.

주) 2026년 03월 04일 자기주식 260,100주를 처분 완료 하였습니다.

2. 단기(6개월) 자기주식 취득·처분·소각 계획

| (대상기간 : | 2026년 01월 01일 | ~ | 2026년 06월 30일 | ) | (단위 : 주) |

| 구분 | 취득형태 | 주식종류 | 거래방법 | 수량 | 결정사유 | |

|---|---|---|---|---|---|---|

| 보유수량 | 직접 | 보통주 | - | 260,100 | - | |

| - | - | - | - | - | ||

| 계획 | 취득 | - | - | - | - | - |

| - | - | - | - | - | ||

| 처분 | 직접 | 보통주 | 시간외대량매매 | 260,100 | 종업원 복지 및 회사의 고성장에 기반이 되는 투자 & 연구개발 재원 확보 |

|

| - | - | - | - | - | ||

| 소각 | - | - | - | - | - | |

| - | - | - | - | - | ||

| 계속보유 | - | - | - | - | - | |

| - | - | - | - | - | ||

주) 2026년 03월 04일 자기주식 260,100주를 처분 완료 하였습니다.

3. 단기 자기주식 취득·처분·소각 계획 이행현황

| (대상기간 : | 2025년 01월 01일 | ~ | 2025년 12월 31일 | ) | (단위 : 주) |

| 구분 | 취득 형태 |

주식 종류 |

전기 계획수량 (A) |

당기 이행수량 (B) |

이행률 (B/A) |

차이발생 사유 |

|---|---|---|---|---|---|---|

| 취득 | - | - | - | - | - | - |

| - | - | - | - | - | - | |

| 처분 | - | - | - | - | - | - |

| - | - | - | - | - | - | |

| 소각 | - | - | - | - | - | - |

| - | - | - | - | - | - | |

| 계속보유 | 직접 | 보통주 | - | 260,100 | - | - |

| - | - | - | - | - | - |

주) 당사는 직전 사업보고서 또는 반기보고서에 단기 계획수량 기재에 대한 해당사항이 없습니다.

주) 2026년 03월 04일 자기주식 260,100주를 처분 완료 하였습니다.

4. 자기주식 취득·처분·소각 관련 장기 계획

이사회결의일 현재 자본시장법 시행령 제176조의2 제6항에 따른 이사회 승인을 받은 자기주식보고서상 자기주식 취득·처분·소각 관련 장기 계획은 없습니다.

5. 기타 투자자 보호를 위해 필요한 사항

당사는 단기적으로 자기주식 260,100주(발행주식총수의 1.22%)에 대하여 처분을 계획하고 있습니다. 당사는 법규 및 규정에 따라 지체 없는 공시를 통해 주주에게 그 내용을 공개할 예정입니다.

5. 정관에 관한 사항

가. 정관의 최근 개정일

당사의 최근 정관 개정일은 2025년 3월 28일(제23기 정기주주총회)이었으며 정관 일부 변경의 건 안이 원안대로 승인되었습니다.

나. 정관 변경 이력

| 정관변경일 | 해당주총명 | 주요변경사항 | 변경이유 |

|---|---|---|---|

| 2022년 09월 21일 | 임시주주총회 | - 제4조 : 공고방법 - 제7조 : 설립시에 발행하는 주식총수(삭제) - 제22조 : 소집통지 - 제32조 : 이사의 수 - 제39조의2 : 위원회 |

- 변경사항 반영 - 투명경영위원회 설치 |

| 2023년 03월 31일 | 제21기 정기주주총회 | - 제5조 : 발행예정주식총수 - 제10조 : 신주인수권 - 제11조 : 주식매수선택권 - 제17조 : 기준일 - 제18조의2 : 전환사채의 발행 - 제18조의3 : 신주인수권부 사채의 발행 |

- 정관 정비 |

| 2025년 03월 28일 | 제23기 정기주주총회 | - 제46조 : 감사의 선임 - 제54조 : 이익배당 - 제55조 : 분기배당 |

- 정관 정비 |

다. 사업목적 현황

| 구 분 | 사업목적 | 사업영위 여부 |

|---|---|---|

| 1 | 영상처리 관련 소프트웨어 개발, 제공 및 서비스업 | 영위 |

| 2 | 정보처리 및 제공기술업 | 영위 |

| 3 | 검사장비 구동을 위한 제어프로그램 개발, 제공 및 서비스업 | 영위 |

| 4 | 멀티미디어 하드웨어, 소프트웨어 및 서비스타이틀 개발, 제공 및 서비스업 | 영위 |

| 5 | 뉴미디어 시스템 및 단말기 개발, 제공 및 서비스업 | 영위 |

| 6 | 검사측정기 및 자동측정 시스템 개발, 제공 및 서비스업 | 영위 |

| 7 | 전기공급 및 제어장치 제조업 | 영위 |

| 8 | 반도체 검사장비 및 자동화 시스템 제조업 | 영위 |

| 9 | 전기/전자 관련 연구개발업 | 영위 |

| 10 | 수,출입업(무역업) | 영위 |

| 11 | 부동산 임대업 | 미영위 |

| 12 | 의료관련 기기/장비의 개발, 제조 및 판매업 | 영위 |

| 13 | 환경관련 설비/장비의 개발, 제조 및 판매업 | 영위 |

| 14 | 자동차관련 장비 및 부품 제조 및 판매업 | 영위 |

| 15 | 각 호 관련 부대사업 일체 | 영위 |

라. 사업목적 변경 내용

- 해당 없음

마. 정관상 사업목적 추가 현황표

- 해당 없음

II. 사업의 내용

1. 사업의 개요

당사는 2002년 1월 설립이래 산업용 고속 카메라로 획득한 영상을 이용한 머신비전(Machine Vision) 및 영상처리 SW 기술에 기반한 3D측정 및 AI 딥러닝을 이용한 검사기술을 바탕으로 SMT, 반도체, 이차전지 시장의 3D 정밀공정검사장비 제조, 판매를 주요사업으로 영위하고 있습니다.

고속 카메라, 정밀 광학 렌즈, 정밀 스테이지 등 다양한 부품 및 원자재를 조달하여 검사장비를 조립, 제작하여 국내 및 중국, 동남아, 미국, 멕시코, 유럽 등 다양한 국가에 수출 판매하는 검사장비 전문기업입니다. IT 전자제품 조립 제조공정(SMT공정)중 납 도포와 장착 부품을 3D기술을 이용한 정밀측정검사장비인 SMT검사장비, 반도체검사장비, FC-BGA PCB회로기판 검사장비, 이차전지검사장비 등이 당사의 주요 제품입니다.

2D 및 3D 비전광학 검사를 통해 축적된 기술력에 메카트로닉스, 광학, 비전, S/W기술이 융합된 핵심역량을 갖추고 있으며 PCB 회로기판 제조공정, 즉 SMT(Surface Mouter Technology/ 표면실장기술), 반도체, 이차전지 제조업 공정에서 생산성을 향상시키기 위한 필요 응용장비를 선도적으로 꾸준히 개발하고 있습니다. 이에 높은 신뢰성과 정밀도를 요구하는 최첨단 IT산업, 자동차 전장 분야 등에도 고성능의 검사장비를 공급해 왔습니다.

주요 품목으로는 SMT 검사장비, 반도체 검사장비, 2차전지 검사장비가 있습니다. SMT 검사장비는 세부적으로 3D SPI(Solder Paste Inspection)와 3D AOI(Automatic Optical Inspection)로 구분이 가능합니다. 3D SPI 검사장비는 PCB 기판에 납이 도포된 상태를 검사하는 장비로 과납, 소납, 쇼트, 위치 보정 등을 검사하는 장비입니다. 3D AOI 검사장비는 기판에 실장 된 부품의 상태를 검사하는 장비입니다. 반도체 검사장비는 Wafer bump 및 Wire Bonding에 불량이 없는지 검사하는 장비입니다. 2차전지 검사장비는 2차전지 중 Lead Tab 부분의 불량 여부를 검사하는 장비입니다. 이처럼 당사는 큰 틀에서 반도체와 2차전지 등 핵심 분야에서 제조 라인의 품질 불량을 검출하는 비전 검사장비를 고객사에 납품하고 있습니다.

당사의 홍콩,미국,베트남, 말레이시아 해외현지법인(자회사)의 경우 당사 제품에 대한 해외판매 목적으로 설립되어 운영되므로 사업에 관한 내용은 본 기재사항과 동일합니다.

[설립 배경 및 설립 이후 성장과정]

| 구분 | 성장과정 | 비고 |

|

설립 (2002년~2005년) |

[2002년] - 신기술창업보육사업 선정 - 제6차산업기술개발사업공통핵심기술선정 - 벤처기업확인(기술평가기업) [2003년] [2004년] - SPI장비 개발완료 [2005년] |

- 현대자동차 및 메디슨 연구소에서 근무하며 연구개발한 경험과 노하우를 바탕으로 초기 SMT공정 검사장치의 설계/제작/엔지니어링 전문업체로서 기반을 다짐. - 시행착오를 거쳐 순수 자체 기술로 검사장비를 개발,적용하여 왔으며, 설립 이후 고객사의 LINE증설 및 상품의 대형화, 고해상도화가 이루어질 때마다 이에 대응한 검사장비를 선행 개발하여 공급함. - 2004년 SPI검사장비 개발 납품을 시작함. |

|

도약단계 (2006년~2010년) |

[2007년] - INNO-BIZ인증 - CE인증(3D SPI) [2009년] - 3D SPI 타이완수출개시 [2010년] |

- 2004년 SPI검사장비 개발과 ODM방식으로 납품을 시작으로 기술력을 인정받아 해외수출을 통해 검사장비시장에 인지도를 넒힘. - 이에 국내에서 외연을 확장함과 동시에 글로벌 시장진입의 발판으로 홍콩 및 미국에 현지법인투자하면서 해외진출. |

|

성장단계 (2011년~2018년) |

[2011년] - 수출의 탑 수상(3백만불) [2012년] [2013년] - 3D AOI 개발완료 [2014년] [2015년] [2016년] [2017년] - 수출의 탑 수상(1천만불) - CHIPON FILM AOI출시 |

- 2011년 중국지사 설립 후 장비 판매 시작,-2013년 AOI장비, 2015년 MOI장비, 16년 최초로 코팅검사장비 CI, 하부 PIN검사장비 개발 - SMT장비 위주에서 반도체장비등 응용제품을 개발하여 제품의 다양화로 매출증대 및 본격 해외시장 공략, 본격 해외 수출로 수출의 탑 등 수상 |

|

현재 (2019년 ~ ) |

[2019년] - X-Ray Chip Counter 출시 [2020년] - 수출의 탑 수상(3천만불) - 우수기업연구소 선정 - Wafer검사장비 수주 - MEMS 검사장비 개발 및 납품 [2021년] - 신규 자가공장 매입 - Package AVI장비 개발 [2023년] |

- 2019년 2차전지 검사장비 개발등 현재 3차원 정밀측정/Vision원천기술을 바탕으로 SMT, 자동차전장, 이차전지, 반도체 등 다양한 분야에 사용되는 납도포 검사장비(3D SPI), 3차원 장착 검사 장비(3D AOI, MOI), Wafer Bump 3D 검사장비, Wire Bonding 3D 검사장비, 이차전지 Lead Tab 공정/검사장비, 코팅검사장비(CI),등 시장이 필요로 하는 장비를 지속적으로 개발하여 전세계 글로벌기업인 SIEMENS, HUAWEI 등 여러 기업으로부터 기술력을 인정을 받아 중국, 대만, 일본을 포함한 아시아, 유럽, 미국, 캐나다, 멕시코등 여러나라의 기업에 연간 400대이상의 장비 수출 - AI머신비전기술 및 X-Ray검사장비 등 지속적으로 차세대 아이템 개발. |

2. 주요 제품 및 서비스

가. 제품 라인업

| 제품 | 장비의 개요 |

| SMT 검사장비 | - PCB제조 SMT공정 납도포 및 실장부품 3차원(3D)검사장비 |

| 반도체 검사장비 |

- 반도체 패키징공정 Wafer 및 Wire Bonding 검사장비 - 반도체 메모리모듈 검사장비 - 반도체 패키지 외관검사장비 - FC-BGA 고집적회로 PCB검사장비 |

| 2차전지 검사장비 | - 2차전지 Lead Tab In-Line 제조장비 및 검사장비 |

[제품별 매출 비율]

| (단위 : 천원) |

| 매출 유형 |

품 목 | 2025년 (제24기) |

2024년 (제23기) |

2023년 (제22기) |

|||

| 금액 | 비율(%) | 금액 | 비율(%) | 금액 | 비율(%) | ||

| 제품 | SMT 검사장비 | 46,607,563 | 66.7 | 48,961,443 | 85.9 | 59,097,627 | 80.2 |

| 반도체 검사장비 | 23,242,372 | 33.3 | 7,847,965 | 13.8 | 13,636,573 | 18.5 | |

| 2차전지 검사장비 | 11,900 | 0.0 | 195,250 | 0.3 | 981,600 | 1.3 | |

| 합 계 | 69,861,835 | 100.0 | 57,004,658 | 100.0 | 73,715,800 | 100.0 | |

나. 주요 제품의 기능, 용도, 특징

(1) SMT검사장비

[SPI 장비]

| 제품 | 제품의 특징 | ||

|

Dual Projection 컬러 2D & 3D 알고리즘을 동시에 수행 리얼 컬러 3D 영상 구현 최고 속도 (0.25sec/FOV) 펨트론 자체 개발 SPC 고속 정밀 제어 및 소음 진동 감소 |

[AOI 장비]

| 제품 | 제품의 특징 | ||

|

1.1-18um 미세도 대응 2D RGB 조명 사용 Full 3D + Full 2D 검사 방식 최고 속도 (0.25sec/FOV) 27mm 부품 높이 측정 솔루션 가성불량 최소화 오프라인 실시간 디버깅 스테이션 |

■ 제품의 기능 및 용도

당사의 장비는 SMT공정(그림1)에서 PCB기판(그림2)위에 도포된 납도포 형상, 높이, 두께 등 검사(SPI장비) 및 실장부품에 대한 상태를 검사(MOI, AOI장비)하는 장비입니다.

SMT(Surface Mounter Technology)는 표면실장기술을 의미합니다.

제한되어 있는 인쇄 회로 기판(Printed Circuit Board, PCB) 단면 또는 양면의 표면위에 납을 도포하고 그 위에 칩, 전자소자 등과 같은 전자 부품을 집적시키는 패키징 기술을 필요로 하는데, 이러한 기술 중 하나가 표면 실장 기술입니다. 이는 인쇄 회로기판에 전자 부품을 직접 접합하는 기술로 이전에 사용되었던 PIH(Pin-In-Hole) 기술보다 설계가 쉽고, 공정 단가가 낮으며, 품질이 높다는 등의 여러 장점이 있어 PIH 기술을 대체하여 사용되고 있는 기술입니다.

|

그림1. SMT 공정도

당사 검사장비의 역할은 다음과 같습니다.

그림1의 SMT공정에서 Loader가 녹색 PCB판을 Screen Printer로 이송하면 납도포로 패턴이 그려집니다. 이후 펨트론 SPI에 의해 납도포 상태를 분석, 점검합니다. 다음 Mounter를 통과하면서 PCB판위에 그림2와 같은 전자부품들이 실장되면 펨트론 AOI가 실장이 제대로 되어 있는지를 분석,점검합니다. 당사의 장비가 검사하는 것은납도포 형상, 높이, 두께 등 검사(SPI) 및 실장부품에 대한 상태(AOI)이며 그림3 이미지와 같습니다.

|

그림2. PCB기판 이미지

*출처 : 펨트론

|

그림3. 검사이미지

*출처 : 펨트론

■ 제품의 특징

당사 SMT 검사장비는 무아레 방식을 이용한 3D 측정으로 3D 영상을 Real Color로 구현하고 2D 및 3D 알고리즘을 동시 수행할 수 있습니다. 64bit 윈도우 7 Operating 시스템 운영체제를 탑재하였고, Dual Projection을 이용하여 그림자현상을 해소시키고 있습니다. 컨베이어 이동없이 X축 및 Y축 방향으로 카메라 헤드 이동이 가능한 Linear Motor Gantry가 구동하면서 고속 정밀 제어를 통해 반복정밀도 향상 및 소음, 진동을 감소시키는 것이 가능합니다.

|

당사의 검사장비는 개별적인 작업수행이 아닌 SMT공정(그림1)상에서 SPI보다 선행장비인 스크린프린터와 후행장비들인 Mounter,3D AOI등과 연동하여 자동화시스템으로 작업수행이 가능합니다.

당사 SMT검사장비 전 모델에 Moire 8-Way Projection, Full 3D + Full 2D 검사 방식으로 선명한 3D 이미지를 구현할 수 있습니다. 공용 라이브러리를 이용한 편리한 Teaching이 가능하며, 옵션사양으로 27mm 부품 높이 측정 Solution 제공 및 Side Camera를 이용한 측면 검사 기능을 제공하여 Top Camera에서 볼 수 없는 리드 안 쪽까지 불량검출이 가능하고 사용이 편리한 통합 라이브러리 시스템을 제공할 수 있습니다.

당사의 SMT 검사장비는 컴팩트한 사이즈 부터 중대형 사이즈 까지 다양한 형태의 주문 제작이 가능하다는 장점이 있습니다. 아울러 당사의 설비 제조 노하우를 통해 고객사의 공간 효율성 향상, 정확한 검출, 가성 불량을 최소화하는 효과를 가져올 수 있습니다. 운영 측면에서는 시각적 편의성이 높고 사용이 용이한 유저 인터페이스(UI)와 자체개발 통계 프로그램인 SPC로 신뢰성 있는 데이터 분석 및 사용자 중심의 인터페이스를 제공하고 있는 것이 특징입니다. 이외에도 Off-Line 실시간 디버깅스테이션 및 다양한 원격제어로 검사 작업 수행에 대한 모니터링 또한 가능해 동사 장비에서 발생하는 오류에 대해 빠른 대처가 가능합니다.

당사의 SMT검사장비는 SMT제조장비기업, 검사장비기업, PCB제조기업, PCB제조약품기업 등이 주요 Supply Chain을 이루고 있으며, SMT 응용 분야로는 자동차 전장, 모바일 및 스마트폰 Device, LED, 가전, 조명, TV를 비롯한 Display 등이 있어 다양한 산업군에 걸쳐 당사의 제조 장비가 적용되고 있습니다.

(2) 반도체 검사장비

| 제품 | 제품의 특징 | ||

|

빛 반사로 인한 문제가 없는 경면 부품 검사 당사 고유 광학 기술로 3D 설비에 동축 조명 적용 SIP/FBGA/FOWLP/FOPLP/WLCSP 모든 패키지 대응 가능 고해상도 품질로 009004이하, Bump, Mini LED 등 소형 부품 및 집적도 높은 부품 검사에 최적화 |

■ 제품의 기능 및 용도

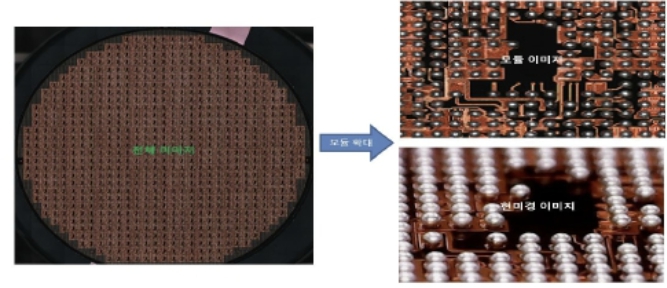

당사의 반도체검사장비는 반도체 Wafer Bump 및 Wire Bonding검사기, 반도체 패키지 외관검사 장비, 메모리 모듈 검사장비이며, Wafer Bump검사를 세분화하면 FC-BGA Bump Solder검사, FC-BGA Bump Coining & Pre-coat검사,이물(FM)검사, FC-BGA Bump Metal Mask검사를 수행합니다. 반도체 패키지 검사장비는 반도체 패키지 업체(OSAT)에서 Package 제조 후 최종 출하 전 외관 검사를 해서 제품의 양불을 판정하는 장비입니다. 반도체 메모리 모듈 검사장비는 메모리 반도체 제조 후 제품 출하 전 최종 메모리 제품의 양불을 판정하는 장비입니다.

당사의 Wire Bonding 검사장비는 Wire 유/무, 루프 높이, 접합 유/무, 기타 Wire 손상여부(단선,손상, 들림, 겹침)에 대한 검사를 수행합니다.

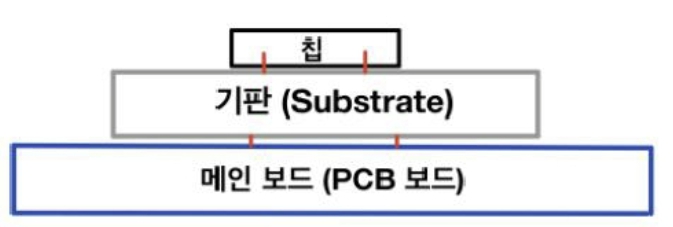

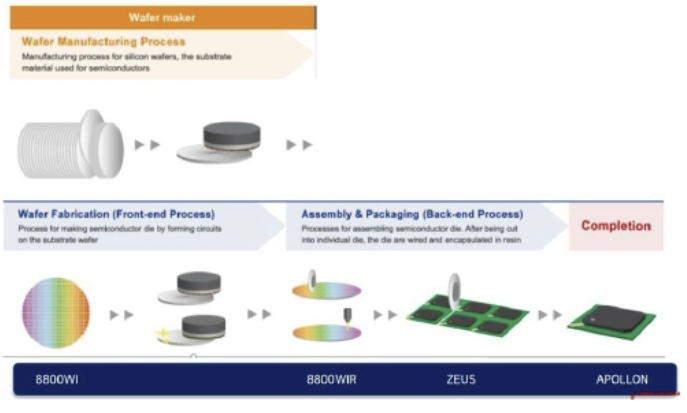

FC-BGA(Flip Chip-Ball Grid Array)는 CPU, 그래픽처리장치(GPU) 등 전기 신호가 많은 고성능 반도체 칩을 메인보드 기판과 연결해주는 반도체용 기판입니다. FC-BGA은 칩과 기판이 밀착되어 Wire 방식 대비 신호 손실이 적고 전달력이 빠른 것이 특징입니다. 또한 Bump 또는 Bumping이란 칩과 Substrate를 연결해주는 매개체로 Flip Chip을 Substrate에 전기적으로 연결하기 위해 Gold 또는 Solder Bump(돌기)를도금 혹은 인쇄 방식으로 Chip 위에 형성시키는 것을 의미합니다. 반도체 Packaging과 Assembly 과정에서 반도체 Chip(Die)와 기판(Substrate) 단자 사이에 전기적 연결을 확보하는 배선(Wiring) 공정에서 기존의 Wire Bonding이 아닌 돌기(bump) 모양의 금속을 형성해 연결하는 반도체 패키징 공정의 한 과정입니다.

|

반도체 제조 기술의 발전으로 셀 집적도와 미세화 정도가 점차 높아짐에 따라, 후공정 및 패키징 공정의 중요도가 점차 높아지고 있습니다. 동일한 시간에 처리해야하는정보량이 점차 늘어나고 있어 전통적인 방식의 Hard Wiring 및 Packaging으로는 물리적 한계에 직면했습니다. 따라서 최근 IDM 및 후공정 전문 기업들의 기술 개발에 대한 요구가 증가하고 있습니다.

패키징 공정의 개략적인 과정은 다음과 같습니다. 패키징 공정은 내부 칩을 외부의 충격과 오염으로부터 물리적으로 보호하기 위하여 겉면을 포장하는 과정도 존재하지만, 칩을 회로기판(PCB)에 실장했을 때 전기 신호를 주고받을 수 있도록 Substrate에 연결하는 과정을 거칩니다.

이로인해 칩을 먼저 패키징 기판(Substrate)에 연결하고, 그 기판을 다시 메인보드(=시스템보드, PCB보드)에 연결하는 과정을 거칩니다.

|

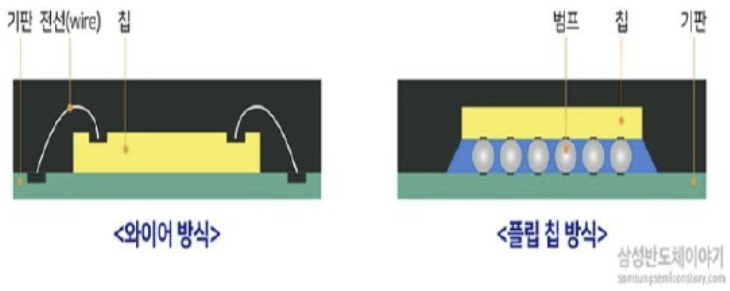

이때 칩-기판(Substrate)을 연결하는 부분을 동사의 비전 검사장비를 사용해 외관의 불량 여부를 체크합니다. 칩-기판 연결 방식에는 1. 와이어 본딩방식과 2. Flip chip방식이 있습니다.

|

와이어 방식은 칩과 기판 사이를 와이어 형태의 금속 전선으로 연결하는 것이고. Flipchip 방식은 칩을 반대로 뒤집어, 칩 위에 튀어나온 부분(Bump)을 만들어 연결하는 것입니다. Bump를 이용하면 전선보다 더 많은 면적을 사용하기 때문에 전력 효율이 더 좋아집니다.

기판-보드를 연결할 때는 1. 리드 프레임 방식과 2. 솔더 볼(Package PCB)방식이 있습니다. 리드 프레임은 리드(Lead)로 연결하고, 솔더 볼 방식은 Bump와 비슷하게 산이 아닌 동그란 전극으로 연결합니다. 예전 리드프레임 방식에서 진화하여 최근에는 솔더 볼 방식을 많이 적용하고 있습니다.

|

위와 같은 방식으로 반도체 후공정에서 잉곳을 잘라 웨이퍼를 만들고 반도체 메모리 패키징과정을 거치는 동안 아래처럼 당사의 장비(88007WI, 8800WIR, Zeus, Appollon)가 각각 검사를 진행하는 것입니다.

|

■ 제품의 특징

당사의 반도체부분 검사장비들은 멀티하이브리드 시스템으로 최적화된 이미지 처리능력과 알고리즘, 그리고 고속 GPU 및 이미지 처리능력을 수행할 수 있어 진정한 3D검사기라 할 수 있습니다. 따라서 매우 작은 소형부품까지도 검사가 가능합니다.

|

*자료출처: 펨트론

FC-BGA 시장은 최근 수급 불균형이 일어날 정도로 수요가 크게 늘고 있습니다. 코로나19와 같은 상황으로 비대면 디지털 수요가 늘어나면서 서버, PC 등에 고성능 반도체 기판을 적용하는 고객사가 증가하고 있습니다.

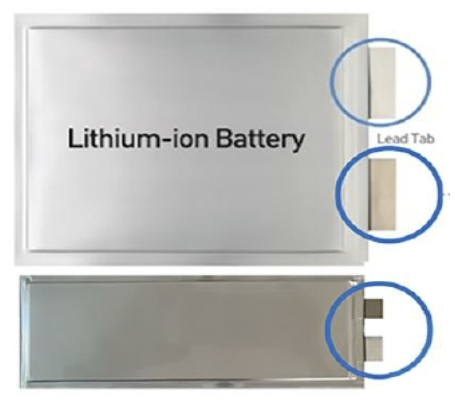

(3) 2차전지 검사장비

| 제품 | 제품의 특징 | ||

|

2차전지 리드탭의 표면 결함 및 치수 자동 검사 양불 선별 적재 기능 Film부 / Metal 부 / Film Metal 항목 검사 가능 가로 40-70 mm / 세로 30-60mm 사이즈 검사 |

■ 제품의 기능 및 용도

당사 2차전지 검사장비는 Area Camera를 이용하여 이차전지 Lead Tab의 표면 결함및 치수를 자동으로 검사하고, 양품과 불량품을 선별 적재할 수 있는 자동 비전 검사 시스템입니다.

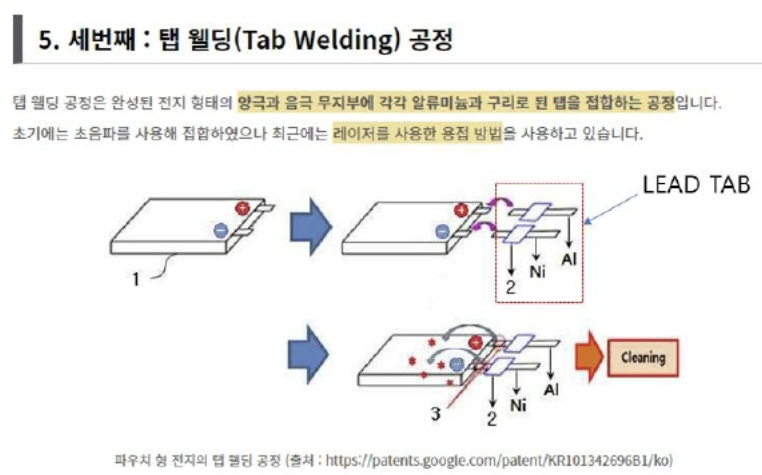

Lead Tab 제조과정에서 발생되는 Lead Tab의 기포, 이물, 찍힘, 얼룩, 휨, 치수 등을 검사합니다. 리드탭(Lead Tab)이란 아래 파란색 타원형의 위치에서 이차전지 외부로전기를 입출력시키는 전극 단자를 말합니다.

|

이차전지제조업체 라인은 4개의 주요공정, 즉 전극공정, 조립공정, 활성화공정 및 디가싱공정으로 구성됩니다. 그 중 Lead Tab은 두번째 공정인 조립공정의 세번째 Tab Wellding 공정에 투입되며, 이차전지 배터리를 완성시키는 중요한 역할을 하는 원재료 중하나입니다.

|

*자료출처 : 인터넷매체

이차전지생산업체(LG에너지솔루션등)는 통상적으로 Lead Tab을 전문 부품업체(1차벤더)로부터 조달합니다. 당사의 이차전지검사장비는 그 1차벤더에 납품되어 Lead Tab 제조과정에서 발생되는 기포, 이물, 찍힘, 얼룩, 휨, 치수 등을 검사하는 장비입니다.

■ 제품의 특징

당사의 이차전지 Lead Tab 검사장비는 세계최초이차전지 Lead Tab In-Line 검사장비이며 개당 가장 빠른 1.6sec의 검사속도를 보유하고 있습니다. 당사는 확장성 높은설계기술을 보유하고 있어 업체별 맞춤 시스템 적용이 가능합니다.

검출항목으로는 File부 기포, 이물, 찍힘, 스크래치를 검출하고, Metal 부 이물,얼룩,찍힘,Lead 휨을 검출합니다. 또한 Film Metal 치수를 분석할 수 있습니다.

성능 면에서는 높은 Resolution인 5nm(25um)를 구현하며, 유저가 원하는 특정배율 선택이 가능합니다. 이는 유효배율 5만배, 디지털 줌 이용시 최대 10만대 배율 구현에 해당합니다.

장비 구동방식면에는 피딩(Lead컷팅 전)-->그리퍼(Lead컷팅 후) 이송방식으로 작동합니다. 기본 5-xis full motorising이 장착되었으며 한번에 최대 7개까지 장착가능한멀티 샘플 홀더를 기본으로 제공됩니다. 이외에도 스테이지 Navigation 기능이 기본 카메라 포함 사양으로 탑재되었습니다.

당사의 장비는 멀티컨트롤이 가능하여 복수 검사라인을 1대의 PC로 컨트롤하기 때문에 각 라인별 불량 확인을 1명의 중앙모니터링 인원으로 가능합니다. 이에 비용 절감효과로 있습니다.

다. 경기변동과의 관계, 계절적 요인, 제품의 라이프 사이클

최근 들어 4차 산업혁명 시대를 맞아, 초연결화, 초지능화를 위하여 사물인터넷 및 인공지능을 위한 하이엔드 모듈의 수요가 기하급수적으로 증가하고 있습니다. 또한 인포테인먼트, 전기차 상용화 등에 따라 자동차 주요 구성품의 전자기기 비중이 지속적으로 증가하는 추세입니다.

칩, 디스플레이 패널등 전자부품 산업의 최종 제품은 TV, 컴퓨터, 노트북, 휴대폰 등 가전 및 자동차, 산업용기기 등 경기변동에 민감한 제품입니다. 부품 제조업체는 부품의 예상 수요 및 관련 전방산업 경기에 따라 생산라인을 증설하거나 신규 투자를 수행하며, 장비산업은 부품 제조업체의 투자계획에 따라 영업실적이 변동됩니다.

따라서 장비 산업은 경기변동에 민감하게 반응하는 장치산업의 특징을 갖고 있으며, 부품 제조업체의 설비투자 여부에 따라 통상 30~36개월 주기로 경기변동 사이클을 나타내고 있어 장비업체의 가동률 또한 이에 민감하게 변동되는 특성이 있습니다.

또한 부품 산업은 양산을 위한 투자에서 제품생산까지 일정한 시차가 존재해, 수요 증가를 예측하고 투자를 시작하면 투자가 완료되는 시점에서 생산물량이 급증하여 초과공급이 발생하게 되고, 이후에는 투자를 축소하게 돼 일정시점 이후 초과수요가 발생하는 양상이 반복되고 있습니다.

당사의 검사장비는 산업용 장비로서 계절적 요인에 의한 수요 변동 영향은 미미한 수준이며, 일반적인 경기변동의 영향을 받는 산업 입니다.

라. 주요 제품 등의 가격변동추이

당사는 SMT, 반도체,이차전지분야 자동화 공정 장비를 생산 공급하는 회사입니다. 장비의 특성상 각 제조사별 공정 및 규격이 표준화가 되어 있지 않기 때문에 고객이 원하는 사양에 따른 장비별 가격의 편차는 매우 큰 편입니다. 따라서 단순 가격 비교는 적절하지 않아 기재 하지 않았습니다.

마. 주요 제품 등 관련 각종 산업표준

당사의 주요 제품은 관련 산업표준에 대한 해당사항이 없습니다.

다만, 국내외 납품 및 수출을 위해서는 각 국가 또는 지역마다 요구하는 품질규격이 있어 당사는 그 중 CE(전기안전시험), ESD(전자파시험), KCS(자율안전확인)을 취득하였습니다. 특히 CE, ESD등 관련 국제규격을 취득하지 못한다면 수출에 영향을 미칠 수 있습니다.

바. 주요 제품 등 관련 소비자 불만사항 등

당사의 SMT,반도체,이차전지분야 검사장비는 당사에서 직접 조립 생산 및 고객사에설치후 시운전과정을 거쳐 최종 검수완료서를 징구합니다. 이에 당사는 최근 3년내 반품 또는 하자 등으로 인한 소비자 불만 및 소송 등이 발생한 경우가 없습니다.

당사는 철저한 현장관리 및 사후관리에 최선을 다하고 있으며, 검수 완료 후에도 공급한 장비에 대하여 고객 필요에 의한 요청 사항 발생시, 고객의 입장에서 최선을 다해 A/S 등 업무를 수행하고 있습니다. 그 외에 고객사의 요청으로 발생하는 소모품교체 등과 관련된 사항은 납품기간에 따라 유.무상으로 서비스를 제공하고 있습니다.

3. 원재료 및 생산설비

가. 원재료

(1) 원재료의 매입 현황

당사에서 제작하는 검사장비는 전방산업 제조업체의 주문에 의하여 장비의 제작이 이루어지고 있습니다. 거래처 및 주문자에 따라 제품의 사양이 다양해지고 있으며 고객에게 맞추어진 검사장비를 생산하기 위하여 대량생산 방식이 불가능합니다. 장비에 사용되는 주요 원재료 구성품(가공품 등)은 전문화된 생산업체에서 조달하고 있습니다.

당사는 다년간 거래를 통해 신뢰관계를 형성하고 있는 매입업체 뿐만 아니라 원재료 가격 변동 리스크를 대비하기 위해 매입업체를 다변화 하여 원활하고 안정적인 가격으로 원재료를 조달하고 있습니다.

| (단위 : 천원) |

| 매입유형 | 품목 | 2025년 (제24기) |

2024년 (제23기) |

2023년 (제22기) |

| 원재료 | 기구 가공품 | 10,310,686 | 7,830,712 | 10,060,015 |

| 전장 가공품 | 3,404,284 | 2,795,260 | 3,862,397 | |

| 기구 구매품 | 4,259,494 | 2,822,316 | 2,797,370 | |

| 전장 구매품 | 4,393,271 | 3,628,682 | 4,706,280 | |

| 광학계 | 6,680,350 | 5,084,605 | 8,094,198 | |

| 산업용PC | 3,439,401 | 2,410,308 | 2,957,770 | |

| 기타 | 1,339,163 | 859,800 | 952,004 | |

| 합계 | 33,826,649 | 25,431,683 | 33,430,034 |

(2) 원재료 가격변동추이

| (단위 : 천원) |

| 구분 | 2025년 (제24기) |

2024년 (제23기) |

2023년 (제22기) |

| 기구 가공품 | 10,352 | 10,268 | 10,260 |

| 전장 가공품 | 5,167 | 5,082 | 4,716 |

| 기구 구매품 | 2,972 | 2,996 | 3,059 |

| 전장 구매품 | 3,601 | 3,489 | 3,797 |

| 광학계 | 7,139 | 7,309 | 7,741 |

| 산업용PC | 3,200 | 3,200 | 3,200 |

| 기타 | 896 | 925 | 791 |

(*주1) 가격산출기준은 당사 장비중 가장 대표적인 장비 몇 개를 샘플링하여 단순평균하였습니다.

(*주2) 가격변동원인은 물가상승에 따른 영향입니다.

나. 생산설비에 관한 사항

(1) 생산능력 및 생산실적

당사의 제품은 고객사 제조공정에 따라 고객의 다양한 요구를 충족하기 위해 주문 제작의 형태로 제작되고 있는 산업용 장비입니다. 따라서 제품별 사양에 따라 생산조건이 상이해 정확한 생산능력을 산출하는 것이 매우 어렵습니다. 또한 작업자의 숙련도에 따라 생산대수의 편차가 많아서 객관적으로 생산능력을 수치화할 수는 없습니다. 따라서 당사의 주요 제품들의 생산시 필요한 공간과 연간 작업 시간을 계산하고 주요제품의 작업투입 인력과 공수를 적용하여 생산가능한 제품대수을 산출하여 생산능력으로 집계하고 있습니다.

당사의 작업공간 규모는 인천남동공단에 연면적 2,000평 정도를 구비하고 있어 당사추정 연간 2,000억규모의 생산 capa를 확보하고 있습니다. 또한 당사의 제품은 주문제작의 형태로 생산되므로 가동시간과 생산실적과의 상관관계가 높지 않습니다.

(2) 생산설비 현황

| (단위 : 천원) |

| 자산별 | 소재지 | 2025년 기초가액 |

당기증감 | 당기상각 | 2025년 기말가액 |

비고 | |

| 증가 | 감소 | ||||||

| 토지 | 인천시 고잔동 |

8,022,015 | 1,412,115 | - | - | 9,434,130 | - |

| 건물 | 2,839,426 | - | 378,449 | 76,914 | 2,384,063 | - | |

| 구축물 | 558,692 | 182,200 | - | 270,452 | 470,440 | - | |

| 차량운반구 | 28,721 | - | - | 16,609 | 12,112 | - | |

| 비품 | 20,954 | 40,890 | 25 | 15,679 | 46,140 | - | |

(3) 설비의 신설ㆍ매입 계획 등

당사는 산업용 검사 장비 생산능력 증대를 위해 경기도 용인시 소재 토지를 2023년 7월에 분양 받았으며, 용인반도체클러스터 산업단지 분양 금액은 62억입니다.

4. 매출 및 수주상황

가. 매출실적

| (단위 : 천원) |

| 매출유형 | 품 목 | 2025년 (제24기) |

2024년 (제23기) |

2023년 (제22기) |

| 제품 | SMT 검사장비 | 46,607,563 | 48,961,443 | 59,097,627 |

| 반도체 검사장비 | 23,242,372 | 7,847,965 | 13,636,573 | |

| 2차전지 검사장비 | 11,900 | 195,250 | 981,600 | |

| 합 계 | 69,861,835 | 57,004,658 | 73,715,800 | |

나. 판매조직

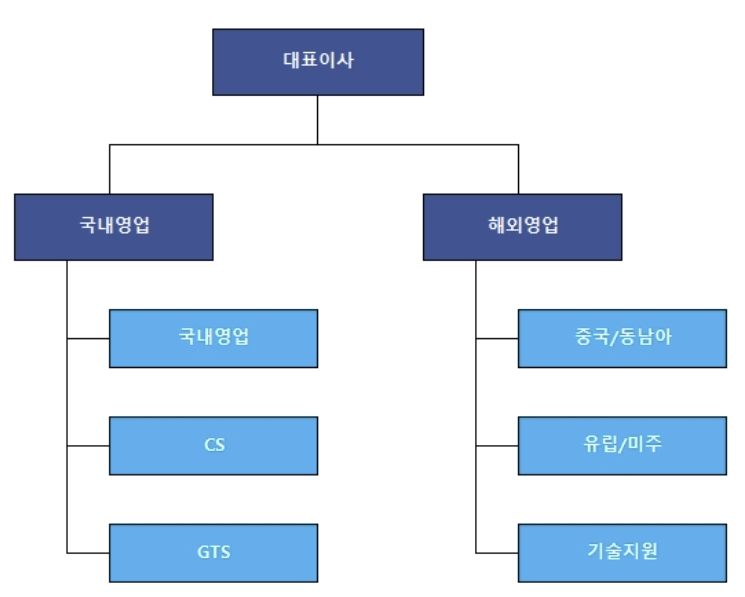

당사는 국내영업과 해외영업으로 구성된 판매조직을 중심으로 국내 및 미주, 유럽, 중국, 동남아 등 글로벌 고객사에 제품 판매를 하고 있습니다.

영업 경력 25년 이상의 영업담당 임원을 포함한 총 3명의 임원이 판매조직을 관리하고 있습니다. 국내는 국내영업팀, CS팀 등을 통해 고객사 발굴 및 유지보수 대응 업무를 하고 있으며, 해외는 해외영업팀 및 미국, 홍콩, 베트남 자회사를 통해 미주, 유럽, 중국, 동남아 등의 판매에 대한 대응을 하고 있습니다.

당사 판매조직은 직접적인 판매 관련 업무 외에도 국내외 전시회 참가, 마케팅 업무도 병행하고 있습니다.

|

|

판매조직 |

다. 판매경로

| 구분 | 판매방법 | 판매경로 |

|

내수(37.6%) 수출(62.4%) |

직접생산 후 판매 |

직접판매(43.3%) 계열회사(23.0%) 대리점(33.7%) |

라. 판매전략 및 주요 거래처

당사의 검사장비는 전방산업의 기술발전과 상관관계가 매우 밀접합니다. 전방산업의성장여부에 따라 당사의 검사장비 수요에 상당한 영향을 가져옵니다. 부품제조업체, 즉 전방산업업체들이 요구하는 검사수준와 Needs를 얼마만큼 해결해주는 기술력, Solution 및 System을 보유했는가가 관건입니다. 당사는 전방산업의 업체들과 거래를계속하면서 쌓아온 신뢰성과 긴밀한 관계를 통하여 시장을 선도하는 제품을 개발해 나아갈 예정입니다.

기존의 방식과 같이 직접판매, 해외현지법인, Agency 등을 활용한 다채널의 영업망을 계속 구축하면서 적극적인 해외고객발굴 및 시장확대를 진행할 예정입니다.

마. 수주현황

고객의 구매 주문접수후 대부분 1개월~ 2개월 내 출고가 완료되므로, 수주현황을 작성하는데 한계가 있습니다.

5. 위험관리 및 파생거래

가. 위험관리 및 시장위험

당사는 공시서식 작성기준에 의거하여 본 사항에 대해서는 기재하지 않습니다.

나. 파생상품및풋백옵션 등 거래 현황

(1) 파생상품 거래 현황

당기말과 전기말 현재 파생상품자산의 내역은 다음과 같습니다.

| (단위: 천원) |

| 구 분 | 당기말 | 전기말 |

|---|---|---|

| 전환사채 관련 파생상품자산(*1) | 4,206,758 | - |

| 전환사채 관련 파생상품부채(*2) | 21,586,475 | - |

(*1) 전환사채에 부여된 매도청구권에 대한 평가액입니다.

(*2) 전환사채에 부여된 전환권 및 조기상환권에 대한 평가액입니다.

(*) 2025년 당기말 기준 전환사채 평가액입니다.

(2) 전환사채에 부여된 파생상품(조기상환청구권 및 매도청구권)

조기상환청구권 및 매도청구권이 부여된 전환사채에 관한 주요 사항은 다음과 같습니다.

| 구분 | 내용 | |

| 1. 사채의 종류 | 무기명식 무이권부 무보증 사모 전환사채 | |

| 2. 사채의 권면총액(원) | 20,000,000,000원 | |

| 3. 사채의 이율 | 표면이자율(%) | - |

| 만기보장수익률(%) | - | |

| 4. 사채만기일 | 2030년 04월 11일 | |

| 5. 이자지급방법 | 별도의 이자지급 없음 | |

| 6. 사채발행방법 | 사모 | |

| 7. 전환에 관한 사항 | 전환비율(%) | 100 |

| 전환가액(원/주) | 10,060 | |

| 전환대상 | 주식회사 펨트론 기명식 보통주식 | |

| 전환청구기간 시작일 | 2026년 04월 11일 | |

| 전환청구기간 종료일 | 2030년 03월 11일 | |

| 8. 조기상환청구에 관한 사항 (Put option) |

권리자 | 사채권자 |

| 행사기간 | 본 사채의 발행일로부터 24개월이 되는 2027년 4월 11일 및 이후 매 3개월에 해당되는 날 | |

| 상환방법 | 사채권자는 조기상환을 청구한 전자등록금액에 조기상환율을 곱한 금액의 전부에 대하여 사채의 만기 전 조기상환을 청구 | |

| 9. 매도청구에 관한 사항 (Call option) |

권리자 | 발행회사 및 발행회사가 지정하는 자 |

| 행사기간 | 본 사채의 발행일 이후 1년이 되는 날(2026년 4월 11일)부터 발행일 이후 24개월이 되는 날(2027년 4월 11일)까지의 기간 중 매 3개월에 해당되는 날 | |

| 행사규모 | 사채권자가 보유하고 있는 사채의 30% 한도 | |

| 행사방법 | 매도청구권자는 인수인에게 매도청구권 행사가능수량의 전부 또는 일부에 대하여 본 사채의 매도를 청구 | |

(3) 파생상품 계약과 관련하여 당기 중 당사의 재무제표에 미친 영향은 다음과 같습니다.

| (단위 : 천원) |

| 구분 | 재무상태표 | 손익계산서 | ||

| 파생상품자산 | 파생상품부채 | 파생상품평가이익 | 파생상품평가손실 | |

| 파생상품 | 4,206,758 | 21,586,475 | 2,055,665 | 7,552,682 |

| 합계 | 4,206,758 | 21,586,475 | 2,055,665 | 7,552,682 |

(*) 2025년 기말 기준 전환사채 평가액입니다.

6. 주요계약 및 연구개발활동

가. 경영상의 주요계약 등

당사는 보고서 작성 기준일 현재 회사의 재무상태에 영향을 미치는 비경상적인 중요계약이 존재하지 않습니다.

나. 연구개발활동

1) 연구개발 조직

| 항목 | 내용 | 비고 |

| 조직형태와 명칭 | (주)펨트론 부설기술연구소 | - |

| 최초인정일 | 2004년 4월 3일 | - |

| 인정번호 | 제20041272호 | - |

[기업부설 연구소 조직도]

|

2) 연구개발비용

| 2025년 12월 31일 기준 | (단위 : 백만원) |

| 구 분 | 2025년 (제24기) |

2024년 (제23기) |

2023년 (제22기 ) |

|

| 자산처리 | 원재료비 | - | - | - |

| 인건비 | - | - | - | |

| 감가상각비 | - | - | - | |

| 위탁용역비 | - | - | - | |

| 기타 경비 | - | - | - | |

| 소 계 | - | - | - | |

|

비용 처리 |

제조원가 | - | - | - |

| 판관비 | 12,104 | 11,391 | 10,023 | |

|

합 계 (매출액 대비 비율) |

12,104 (17.33%) |

11,391 (19.98%) |

10,023 (13.6%) |

|

3) 연구개발 실적

| 연구과제 | AOI 장비 개발 & 개선 |

| 연구내용 |

1) 광학 & 3D 기술 2) 다양한 제품군 개발 3) 주요 검사 알고리즘 개발 4) 주요 기능 개발 |

| 기대효과 |

- 3D 품질 향상에 대한 연구 개발로 검출력 향상 - 다양한 알고리즘에 대한 자사화를 통해서 원가를 낮추고 고객의 원하는 - 대용량, 고 난이도의 제품에 대한 장비 비전 및 소프트웨어 구조를 |

| 상품화 여부 및 내용 |

현재 당사의 제품군 전 영역에 걸쳐 적용 |

| 연구과제 | SPI 장비 개발 & 개선 |

| 연구내용 |

1) 광학 & 3D 기술 2) 주요 검사 알고리즘 개발 3) 주요 기능 개발 |

| 기대효과 |

- 3D 품질 향상 및 측정 높이 향상에 대한 연구 개발로 검출력을 향상하고 - 다양한 알고리즘에 대한 자사화를 통해서 원가를 낮추고 고객의 원하는 - 대용량, 고 난이도의 제품에 대한 장비 비전 및 소프트웨어 구조를 |

| 상품화 여부 및 내용 |

당사 SPI 제품군에 대해 적용 |

| 연구과제 | Wafer 검사 장비 개발 & 개선 |

| 연구내용 |

1) 광학 & 3D 기술 3) 주요 검사.계측 알고리즘 개발 4) 주요 기능 개발 |

| 기대효과 |

- 3D 품질 향상 및 측정 높이 향상에 대한 연구 개발로 검출력을 향상하고 - 다양한 알고리즘에 대한 자사화를 통해서 원가를 낮추고 고객의 원하는 - 대용량, 고 난이도의 제품에 대한 장비 비전 및 소프트웨어 구조를 |

| 상품화 여부 및 내용 |

현재 당사 Wafer 제품군에 적용 및 추가개발 |

| 연구과제 | 인공지능 기술 |

| 연구내용 |

1) AI-OCR 2) AI-AutoTeaching 3) AI-검사 4) AI-CT |

| 기대효과 |

- AI 문자 인식 기능으로 인한 AOI 장비에 대한 직행률 향상 - AOI OCR, chip, leadtip 등의 AI 자동 티칭을 통해서 작업자의 부담과 실수를 - 직행률 문제 때문에 알고리즘으로 구현하기 힘든 Bubble, Coil 등의 검사기 - 공정 환경 및 다양한 이유로 인한 손상된 이미지를 AI 기능을 통한 이미지 향상 |

| 상품화 여부 및 내용 |

현재 당사 AOI 제품군에 적용 - 검사영역 자동 생성 - 검사 알고리즘 자동 티칭 - 문자 자동 검사 이외 기타 제품군에도 적용 |

7. 기타 참고사항

가. 상표 관리정책 및 고객관리 정책 등이 사업에 미치는 중요한 영향

당사는 보고서 작성기준일 현재 해당사항이 없습니다.

나. 지적재산권 보유현황

2025년 12월 31일 현재 당사는 총 81건(국내 76건, 해외 5건)의 지적재산권을 보유하고 있습니다. 통상적으로 등록 권리는 해마다 증가하나, 존속기간 만료 또는 기 등록된 권리의 평가를 통해 포기된 권리로 인해 그 수치가 다소 변동될 수 있습니다.

당사 특허권 및 상표권은 각국 특허법 및 상표법에 근거하여 보호되며, 지적재산권은전담조직에 의해 관리되고 있습니다. 전담조직은 지적재산권 출원/등록, 사후관리 및 기타 대응을 포함한 관련 업무 전반을 담당하고 있습니다.

다. 사업영위에 중요한 영향을 미치는 법규 및 규제사항

당사는 보고서 제출일 기준 현재 해당사항이 없습니다.

라. 사업영위와 관련하여 환경물질의 매출 또는 환경보호와 관련 규제 준수 여부 및 환경개선설비에 대한 자본지출 계획

당사는 보고서 제출일 기준 현재 해당사항이 없습니다.

마. 시장여건 및 영업의 개황

당사의 주력 제품은 표면실장기술(SMT), 반도체, 2차전지 공정에서 외형적인 제조 불량 여부를 검사하는 3D 비전 검사장비입니다. 반도체 및 2차전지 산업은 제품의 수명주기가 짧고 지식 집약적이며 막대한 시설투자가 요구되는 자본 집약적 산업입니다.

최근 COVID-19의 영향으로 인한 생산 및 공급망의 불안정성과 인력 부족 문제가 발생하였지만, 이러한 문제에도 불구하고 반도체 시장은 계속해서 성장하고 있습니다.

특히, 인공지능, 빅데이터, 클라우드 컴퓨팅 등의 분야에서 대용량 데이터 처리와 고속 연산 기능을 제공하는 반도체 수요가 늘어나고 있습니다. 이러한 기술의 발전으로인한 수요 증가로 인해 반도체 시장은 더욱 빠른 속도로 성장할 것으로 예상됩니다.

또한, 최근 급증한 블록체인, 사물인터넷(IoT), 자율주행차, 5G 등의 기술 발전으로 인한 수요 증가로 인해 반도체 시장이 계속해서 성장할 것으로 예상됩니다.

하지만, 최근 전 세계적으로 거세지는 경제 불황과 미·중 무역전쟁 등의 불황적인 요인으로 인해 반도체 시장도 영향을 받고 있습니다. 따라서 반도체 제조사들은 생산성 향상과 비용 절감 등을 위한 기술적 혁신과 동시에 수요 변화에 빠르게 대응할 수 있는 유연한 생산 라인을 구축하는 것이 중요하다고 할 수 있습니다.

특히 반도체 패키지 공정은 제품의 신뢰성, 성능, 경쟁력, 제조 비용에 큰 영향을 미치는 중요한 단계입니다. 패키지 공정에서 기술적 혁신과 개선을 지속적으로 추진하는 것이 반도체 제조업체에 있어서 중요한 전략적 과제입니다. 이에 따라 최근 업계에서는 패키지공정에 투자를 지속시키고 있습니다. 이에 따른 후공정검사장비의 수요는 증대될 것으로 분석됩니다.

■ SMT검사장비의 시장전망

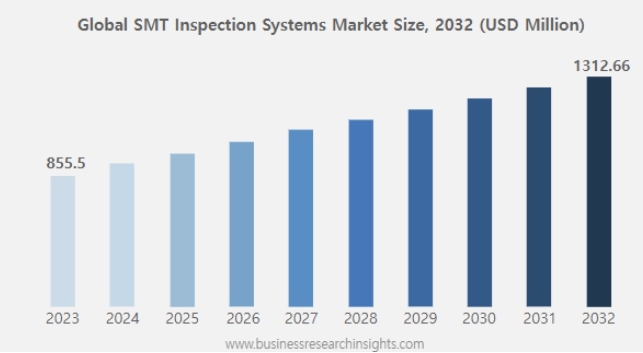

Business Research Insight(2023)의 자료에 따르면 글로벌 SMT 검사 시장 규모는 2023년에 8억 5550만 달러에서 연평균 8.3% 성장해 2032년에 13억 1266만 달러를 기록할 것으로 예측 하였습니다.

|

|

*출처: business Research Insights |

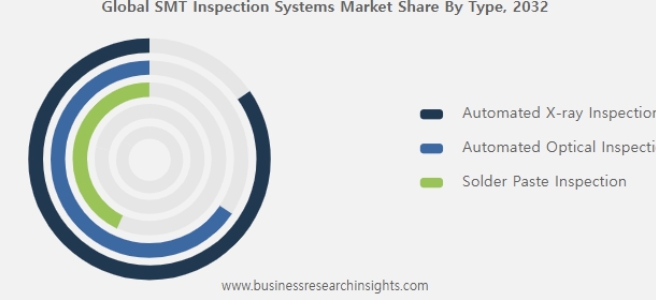

SMT 검사는 머신비젼기술을 활용하여 PCB의 표면 실장 구성 요소의 배치, 납땜 및 전반적인 무결성을 검사하고 확인합니다. SMT 검사는 높은 수준의 제품 품질 및 신뢰성을 유지하기 위하여 정렬 불량, 납땜 문제, 부품 배치 오류 등의 결함 검사가 필수적입니다. 검사 방법에 따라 글로벌 자동 X선 검사, 자동 광학 검사, 솔더 페이스트검사로 구분할수 있습니다.

|

|

*출처: Business Research Insights |

자동 X선 검사(AXI)는 납땜 접합부의 무결성과 조립된 인쇄 회로 기판(PCB)의 품질을 검사하기 위해 전자 제품 제조에 사용되는 비파괴 검사 방법입니다. 이 기술은 X선 방사선을 활용하여 숨겨진 솔더 조인트 및 연결부를 포함한 전자 부품의 내부 구조에 대한 이미지를 생성합니다.

자동 광학 검사(AOI)는 제조 공정 중 인쇄 회로 기판(PCB)의 육안 검사에 사용되는 기술입니다. AOI 시스템은 고해상도 카메라와 고급 이미지 처리 알고리즘을 사용하여 PCB에서 부품 배치 오류, 납땜 접합 품질 및 기타 조립 문제를 포함한 다양한 결함을 검사합니다.

솔더 페이스트 검사(SPI)는 표면 실장 기술(SMT) 공정에서부품이 인쇄 회로 기판(PCB)에 배치되기 전에 수행되는 중요한 단계입니다. SPI 시스템은 부품을 배치하기 전에 PCB 패드에 솔더 페이스트의 증착을 검사하도록 설계되었습니다. 이러한 시스템은 레이저 또는 3D 이미징과 같은 다양한 기술을 사용하여 각 패드의 솔더 페이스트의 볼륨, 높이 및 정렬을 평가합니다.

SMT검사장비 시장의 성장 요인은 소비재 제품군의 수요증가, 고품질 전자 부품군 수요증가, EMS(Electronics Manufacturing Service/ 전자제품 생산전문기업)의 효율성 향상과 관련한 수요와 자동차 전자 제품의 검사장비에 대한 수요증가 등을 꼽 수 있습니다. 특히, SMT시장 중 3D AOI 시스템 시장은 생산품질 제고 요구가 강화되고 있는 현 시점에서 자동차 전장, 대형 EMS 그리고 반도체 백엔드 업체들로부터 선택되는 비중이 높아질 것으로 예상되고 있습니다.

SMT 검사장비의 전방시장은 산업 초기의 모바일, 스마트폰 시장에서, 이후 자동차 전장 시장, 5G 통신네트워크, 가전, 반도체 패키징시장으로 확대되고 있습니다.

스마트폰 시장은 5G 스마트폰 시장의 본격적인 개화로 인해 관련 칩셋 물량 증가에 대응하기 위한 글로벌 업체들이 대대적인 투자가 2025년까지 이어질 것으로 예측됩니다. 또한 자동차 전장부품 시장은 본격적인 전기차 수요 증가로 인해, 3D AOI를 선택하는 비중이 점차 증대되고 있습니다.

또한 최근 IoT 기술이 접목된 가전시장에서도 과거 2D AOI에서 3D AOI 수요가 많아지고 있습니다. 가전업체들의 제품 차별화로 인해 가전제품의 제품들도 점차 보드에 패키징모듈 장착, 부품 및 자재의 밀접화 수요가 증가하고 있는 것으로 판단됩니다.

디스플레이 향으로는 미니/마이크로LED 관련한 3D AOI 검사 수요가 발생하고 있는것으로 파악됩니다. 특히, 미니LED는 기존 LED보다 얇고 가벼우면서 명암비가 크게 개선되는 효과가 있다는 점에서 TV, 스마트폰등의 디스플레이에 채용이 확대되고 있습니다. 이러한 디스플레이용 미니LED는 대형 보드에 수십만개의 미니LED가 제대로 색상을 구현하는지에 관한 검사가 필요히며, 이로 인해 3D AOI 검사 수요가 발생하고 있는 추세입니다.

이 외에도, Press-Fit Pin 검사장비, UV 코팅 검사장비, 웨이퍼 범프, WireBonding 검사장비 등 다양한 분야에서 SMT 검사 방식, 특히 3D AOI 검사 장비의 사용이 확대되고 있는 추세입니다.

■ 반도체 검사장비의 시장전망

당사의 반도체검사장비는 반도체 Wafer Bump 및 Wire Bonding검사기입니다. Wafer Bump검사를 세분화하면 FC-BGA Bump Solder검사, FC-BGA Bump Coining &Pre-coat검사,이물(FM)검사, FC-BGA Bump Metal Mask검사를 수행합니다.

당사의 Wire Bonding에 응용되는 검사기는 Wire유.무, 루프높이, Wire손상, 접합 유.무, Wire손상(단선,손상,들림,겹침)에 대한 검사장비입니다.

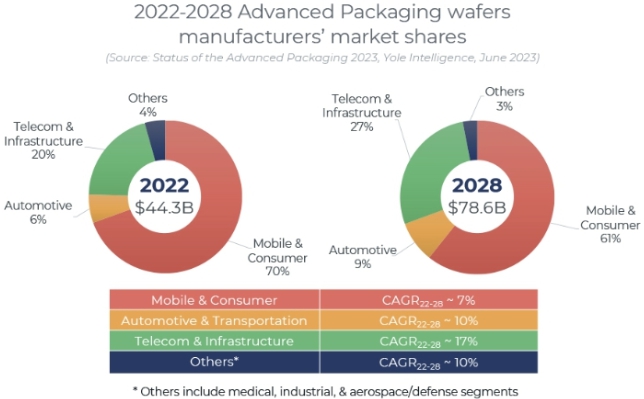

욜 인텔리전스에 따르면 반도체 패키징 시장규모는 2022년 443억달러에서 오는 2028년까지 연평균 10.6% 성장해 786억달러를 기록할것으로 전망하고 있습니다. 이는 전기차 및 자율주행차, AI 반도체 등으로 인한 반도체 수요 증가가 큰 요인을 차지하고 있습니다.

|

|

반도체 패키징 규모 |

*출처 : Yole Intelligence(2023)

■ 이차전지 검사장비의 시장전망

4차 산업혁명에 따른 에너지의 편리한 사용을 극대화할 수 있는 모바일화로 인해 이차전지는 미래 유망산업에 있어 단순한 부품이 아닌 초연결을 위한 핵심으로 부각되고 있습니다. 이차전지 시장은 IoT기기, 전기차 등의 물류의 전장화, 증가하는 친환경 신재생에너지 저장분야의 핵심 주력산업으로 부상하고 있습니다.

많은 산업전망, 분석 기관들은 이차전지 시장의 전망을 매우 낙관적으로 분석하고 있습니다. 이에 따른 장비업체들의 많은 수혜가 예상됩니다.

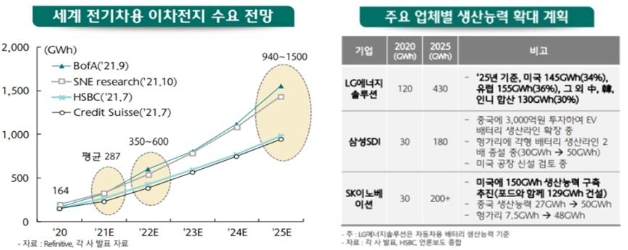

이차전지의 시장규모는 현재 약 300GWh에서 2025년 최대 1,500GWh까지 높아질 전망입니다. 또한 국내 주요 배터리 셀 제조업체인 LG에너지솔루션, 삼성SDI 및 SK이노베이션도 GWh 기준으로 4배에서 7배까지 생산능력을 확대할 계획에 있습니다. 이로인한 공정장비 업체들의 수혜가 예상되며. 당사의 검사장비 매출 또한 본격적인 성장이 가능할 것으로 판단됩니다.

[세계 전기차용 이차전지 수용 전망 및 생산능력 확대 계획]

|

*출처 : HSBC 및 각사 발표 자료

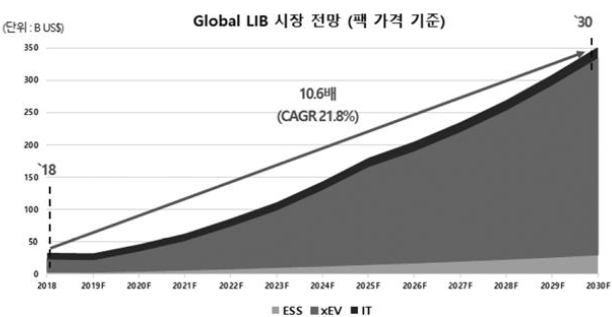

이차전지는 4차 산업혁명의 전장화, 초연결화의 핵심 동력원으로서, 그 영역이 기존 모바일 IT기기를 넘어, 전기차(EV), E-mobility, 로봇, 에너지저장장치(ESS) 등으로 급속도의 확장이 예상됩니다. 이차전지의 대표주자인 리튬이차전지는 '25년경에는 메모리반도체 시장규모를 넘어서는 1,600억달러 수준으로 성장할 것으로 전망입니다.

특히 이차전지 시장을 주도하고 있는 전기차용 배터리 시장은 미국, 유럽, 중국의 친환경차 보급 확대, 유럽의 이산화 탄소 감축 등 이차전지 수혜정책으로 '25년 시장은 '20년 대비 2배 이상 성장이 예상되며, '24년경에는 수요가 공급을 초과하는 사태가 발생할 것으로 전망하고 있습니다.

세계 리튬이차전지시장은 모바일 IT용에서 EV, ESS 등 시장 확대로 인해 '20년 대비 7.6배 이상의 급격한 속도로 증가하여, '30년에는 3,500억달러 이상 규모로 성장할 것으로 전망입니다.

|

상기 기술한 바와 같이, 당사가 속한 시장 및 전방산업의 성장은 당사를 포함한 검사장비 산업을 영위하는 업체들의 성장을 견인하는 요소로 작용하고 있습니다. 하지만 향후 시장 성장세가 둔화되고 수요 부진에 따른 설비투자 둔화 등의 이유로 산업이 역성장 추세로 진입할 경우 당사의 영업실적은 악화될 가능성이 존재합니다.

■ 시장 경쟁 상황

- 경쟁형태(독점, 과점 등)

검사장비 시장은 전방 시장의 기술 변화와 공정자동화 추세에 따라 머신비전기술을 활용한 광학검사 기술이 검사장비의 핵심으로 자리잡고 있습니다.

당사 사업 전방시장의 고객사들은 장비 제작시 정보 보안이나 기술의 난이도를 고려해 공정별 최대 2~3개 업체 정도로 장비업체를 제한하기 때문에, 각 공정의 장비 제조사는 어느 정도 과점시장이 형성되어 있습니다.

| 구분 | 주요 경쟁업체 |

|

SMT 공정 검사장비 |

최초 3D AOI개발업체인 A사가 세계 시장을 선두하고 있습니다. 그 외 다수 일본 업체가 과점적 경쟁을 유지하고 있습니다. |

|

반도체 공정 검사장비 |

FC-BGA BUMP 검사기 영역은 국내외 3-4개사가 주도하고 있으며, Wafer 검사기 부분은 해외 2개사가 당사와 과점적 경쟁을 벌이고 있습니다. |

|

이차전지 검사장비 |

현재로서는 의미있는 경쟁업체가 없다고 할 수 있습니다. 그러나 이차전지의 기능 및 성능에 중요한 요소이므로 시장이 확대되면서 경쟁업체들이 발생할 것으로 예상하고 있습니다. |

- 진입장벽

원재료가 불량이 발생되는 경우에 준비된 다른 원재료를 대체 투입하면 생산조업을 이어갈 수 있습니다. 그러나 생산공정 장비가 문제를 일으키면 조업중단 사태가 발생할 수 있습니다.

전체 공정장비 중 하나를 차지하는 검사장비는 기술력과 더불어 신뢰성이 보장되어야만 부품 제조업체에 납품할 수 있습니다. 따라서 부품 제조업체는 제품공급 실적 없으면 장비에 대해 객관적인 신뢰성을 확보할 수 없기 때문에 신규 장비 제조업체로부터 제품의 구입을 꺼리는 경향이 있습니다. 이에 전방기업에서는 공정별 소수의 장비업체로 제한하여 장비를 공급 받습니다. 신규업체가 진입하기에는 어려운 시장구조가 형성되어 있습니다.

■ 당사 보유 기술의 경쟁력

검사 장비 사업은 업체들간 보유 기술의 상향 평준화로 기술적 경쟁력보단, 사업 경험을 통한 노하우와 주요 고객사를 상대로한 레퍼런스가 주요 경쟁 요소로 작용하는 산업입니다. 당사는 국내외 주요 고객사들의 요구사항에 대응해 왔으며, 이로 인해 획득한 노하우와 기술력을 기반으로 사업을 지속하고 있습니다.

당사는 시장 선도적인 제품을 출시하고자 창사이래 연구개발에 많은 투자를 하였습니다. 끊임없는 연구개발 결과 60여건에 이르는 지적재산권을 확보하고 있으며, 이미 특허기술이 적용된 제품을 글로벌 해외 기업에 납품하고 있습니다.

전세계 20여개국 300여개 업체와 다변화된 매출거래처를 확보하고 있어 당사의 기술 경쟁력인 세계적인 수준에 도달하였음을 입증하였습니다.

당사 보유 기술 경쟁력은 세계 최고의 3D 구현 기술력과 원가 절감 제품 출시로 가격경쟁력 확보, 검사속도의 우월성, 핵심기술 확보 능력이라 할 수 있습니다. 20년 축적된 3D 정밀측정 및 검사 기술을 바탕으로 한 차별적인 3D 형상화 구현이 가능하고 세계 최고 수준의 3D 핸들링 기술 및 독자적인 3D 측정기술, 3D 표현기술, 3D 검사기술을 보유하고 있습니다.

검사속도면에서 12M Pixel을 적용한 빠른 검사와 병렬연산처리를 적용한 빠른 검출속도를 자랑하고 있습니다. 이외 Hardware Trigger를 적용하여 CXP Camera 속도의 Full Frame Rate 구현도 가능합니다.

가격 경쟁력면에서는 특허 기술을 바탕으로 한 8-way Projection 나노스테이지 및 자체 설계 실시간 Hardware Trigger를 적용한 조명제어기술로 가격 경쟁력있는 시스템 설계가 가능합니다.

III. 재무에 관한 사항

1. 요약재무정보

당사는 소규모기업에 해당함으로 기업공시서식 작성기준 제5장 제1절에 준하여 기재를 생략하였습니다.

2. 연결재무제표

2-1. 연결 재무상태표

| 연결 재무상태표 |

| 제 24 기 2025.12.31 현재 |

| 제 23 기 2024.12.31 현재 |

| 제 22 기 2023.12.31 현재 |

| (단위 : 원) |

| 제 24 기 | 제 23 기 | 제 22 기 | |

|---|---|---|---|

| 자산 | |||

| 유동자산 | 53,171,930,991 | 28,325,040,024 | 38,349,663,109 |

| 현금및현금성자산 | 3,404,889,731 | 3,472,640,575 | 6,600,091,080 |

| 매출채권 및 기타채권 | 20,778,192,481 | 8,841,221,092 | 6,944,183,336 |

| 당기손익-공정가치측정 금융자산 | 8,274,047,406 | 969,180,000 | 2,865,444,102 |

| 기타단기금융상품 | 297,314,857 | 307,689,798 | 4,375,938,920 |

| 기타유동금융자산 | 57,748,260 | 49,053,600 | 3,524,130 |

| 파생상품자산(유동) | 4,206,758,236 | ||

| 기타유동자산 | 1,082,007,795 | 952,419,028 | 1,177,868,885 |

| 재고자산 | 15,070,972,225 | 13,678,357,878 | 16,382,612,656 |

| 당기법인세자산 | 54,478,053 | ||

| 비유동자산 | 53,488,617,703 | 43,362,185,042 | 36,347,362,664 |

| 매출채권 및 기타채권 | 684,400,342 | 651,450,737 | 438,050,737 |

| 당기손익-공정가치측정 금융자산 | 11,640,714,125 | 6,314,701,067 | 3,524,207,114 |

| 기타비유동금융자산 | 39,697,551 | 93,940,378 | 37,570,468 |

| 기타비유동자산 | 2,170,695 | 298,381 | 206,677 |

| 유형자산 | 33,241,775,600 | 29,401,183,187 | 27,216,586,868 |

| 사용권자산 | 256,478,313 | 289,020,143 | 434,193,913 |

| 무형자산 | 1,901,411,495 | 1,437,272,278 | 1,423,285,147 |

| 이연법인세자산 | 5,721,969,582 | 5,174,318,871 | 3,273,261,740 |

| 자산총계 | 106,660,548,694 | 71,687,225,066 | 74,697,025,773 |

| 부채 | |||

| 유동부채 | 73,991,799,730 | 37,002,238,735 | 28,984,170,900 |

| 매입채무 및 기타채무 | 13,014,063,097 | 11,288,934,735 | 14,991,322,611 |

| 단기차입금 | 12,990,000,000 | 10,690,000,000 | 7,163,602,000 |

| 유동성 장기차입금 | 9,100,000,000 | 9,100,000,000 | |

| 유동성리스부채 | 209,869,455 | 219,657,063 | 216,186,928 |

| 유동성전환사채 | 9,186,707,404 | ||

| 파생상품부채(유동) | 21,586,474,918 | ||

| 기타 유동부채 | 6,067,879,542 | 4,060,781,662 | 4,538,879,333 |

| 미지급법인세 | 25,510,879 | 76,922,634 | 191,773,891 |

| 기타충당부채 | 1,811,294,435 | 1,565,942,641 | 1,882,406,137 |

| 비유동부채 | 7,040,282,771 | 6,643,608,210 | 13,244,390,494 |

| 기타채무 | 1,066,009,305 | 920,534,267 | 786,876,361 |

| 장기차입금(사채 포함), 총액 | 2,220,000,000 | 1,110,000,000 | 9,100,000,000 |

| 리스부채 | 71,122,151 | 105,218,874 | 248,846,274 |

| 순확정급여부채 | 3,683,151,315 | 4,507,855,069 | 3,108,667,859 |

| 부채총계 | 81,032,082,501 | 43,645,846,945 | 42,228,561,394 |

| 자본 | |||

| 지배기업의 소유주에게 귀속되는 자본 | 25,561,231,414 | 27,978,290,641 | 32,410,804,351 |

| 자본금 | 10,644,142,000 | 10,644,142,000 | 5,322,071,000 |

| 자본잉여금 | 4,419,572,045 | 4,419,572,045 | 9,785,442,755 |

| 기타자본조정 | (1,994,636,670) | (1,994,636,670) | |

| 기타포괄손익누계액 | 2,364,149,830 | 1,263,140,214 | 1,142,433,107 |

| 이익잉여금(결손금) | 10,128,004,209 | 13,646,073,052 | 16,160,857,489 |

| 비지배지분 | 67,234,779 | 63,087,480 | 57,660,028 |

| 자본총계 | 25,628,466,193 | 28,041,378,121 | 32,468,464,379 |

| 자본과부채총계 | 106,660,548,694 | 71,687,225,066 | 74,697,025,773 |

2-2. 연결 포괄손익계산서

| 연결 포괄손익계산서 |

| 제 24 기 2025.01.01 부터 2025.12.31 까지 |

| 제 23 기 2024.01.01 부터 2024.12.31 까지 |

| 제 22 기 2023.01.01 부터 2023.12.31 까지 |

| (단위 : 원) |

| 제 24 기 | 제 23 기 | 제 22 기 | |

|---|---|---|---|

| 매출액 | 69,861,835,068 | 57,004,658,240 | 73,715,799,864 |

| 매출원가 | 32,458,492,687 | 29,015,918,419 | 34,877,175,348 |

| 매출총이익 | 37,403,342,381 | 27,988,739,821 | 38,838,624,516 |

| 판매비와관리비 | 34,219,408,637 | 31,611,637,462 | 30,776,738,704 |

| 영업이익(손실) | 3,183,933,744 | (3,622,897,641) | 8,061,885,812 |

| 기타수익 | 740,780,002 | 942,484,430 | 1,255,149,300 |

| 기타비용 | 1,556,973,986 | 514,569,582 | 1,031,041,506 |

| 금융수익 | 2,928,801,054 | 681,849,656 | 628,256,583 |

| 금융비용 | 10,021,088,989 | 1,097,194,305 | 1,089,478,471 |

| 법인세비용차감전순이익(손실) | (4,724,548,175) | (3,610,327,442) | 7,824,771,718 |

| 법인세비용(수익) | (936,365,502) | (1,699,276,858) | 724,417,430 |

| 당기순이익(손실) | (3,788,182,673) | (1,911,050,584) | 7,100,354,288 |

| 지배기업의 소유주에 귀속될 당기순이익(손실) | (3,793,010,941) | (1,908,161,661) | 7,118,964,093 |

| 비지배주주지분 순이익(손실) | 4,828,268 | (2,888,923) | (18,609,805) |

| 기타포괄손익 | 1,375,270,745 | (477,599,294) | (949,055,445) |

| 후속적으로 당기손익으로 재분류되지 않는 항목 | 1,391,837,252 | (606,622,776) | (874,687,887) |

| 순확정급여부채의 재측정요소 | 274,942,098 | (606,622,776) | (876,385,990) |

| 토지와 건물의 재평가이익 | 1,116,895,154 | 1,698,103 | |

| 후속적으로 당기손익으로 재분류되는 항목 | (16,566,507) | 129,023,482 | (74,367,558) |

| 해외사업장환산차이 | (16,566,507) | 129,023,482 | (74,367,558) |

| 총포괄손익 | (2,412,911,928) | (2,388,649,878) | 6,151,298,843 |

| 지배기업의 소유주에 귀속될 총포괄손익 | (2,417,059,227) | (2,394,077,330) | 6,169,124,993 |

| 비지배주주지분 총포괄손익 | 4,147,299 | 5,427,452 | (17,826,150) |

| 주당이익 | |||

| 보통주 기본주당이익(손실) (단위 : 원) | (180) | (90) | 334 |

| 보통주 희석주당이익(손실) (단위 : 원) | (180) | (90) | 334 |

2-3. 연결 자본변동표

| 연결 자본변동표 |

| 제 24 기 2025.01.01 부터 2025.12.31 까지 |

| 제 23 기 2024.01.01 부터 2024.12.31 까지 |

| 제 22 기 2023.01.01 부터 2023.12.31 까지 |

| (단위 : 원) |

| 자본 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 지배기업 소유주지분 | 비지배지분 | 자본 합계 | ||||||

| 자본금 | 자본잉여금 | 기타자본조정 | 기타포괄손익누계액 | 이익잉여금 | 지배기업 소유주지분 합계 | |||

| 2023.01.01 (기초자본) | 5,322,071,000 | 9,785,442,755 | 1,215,886,217 | 9,761,046,080 | 26,084,446,052 | 56,229,178 | 26,140,675,230 | |

| 당기순이익(손실) | 7,118,964,093 | 7,118,964,093 | (18,609,805) | 7,100,354,288 | ||||

| 기타 | 157,233,306 | 157,233,306 | 157,233,306 | |||||

| 기타포괄손익 | (949,055,445) | |||||||

| 순확정급여부채의 재측정요소 | (876,385,990) | (876,385,990) | (876,385,990) | |||||

| 토지와 건물의 재평가이익 | 1,698,103 | 1,698,103 | 1,698,103 | |||||

| 해외사업장환산차이 | (75,151,213) | (75,151,213) | 783,655 | (74,367,558) | ||||

| 무상증자 | ||||||||

| 연결실체의 변동 | 19,257,000 | 19,257,000 | ||||||

| 자기주식 | ||||||||

| 2023.12.31 (기말자본) | 5,322,071,000 | 9,785,442,755 | 1,142,433,107 | 16,160,857,489 | 32,410,804,351 | 57,660,028 | 32,468,464,379 | |

| 2024.01.01 (기초자본) | 5,322,071,000 | 9,785,442,755 | 1,142,433,107 | 16,160,857,489 | 32,410,804,351 | 57,660,028 | 32,468,464,379 | |

| 당기순이익(손실) | (1,908,161,661) | (1,908,161,661) | (2,888,923) | (1,911,050,584) | ||||

| 기타 | ||||||||

| 기타포괄손익 | (477,599,294) | |||||||

| 순확정급여부채의 재측정요소 | (606,622,776) | (606,622,776) | (606,622,776) | |||||

| 토지와 건물의 재평가이익 | ||||||||

| 해외사업장환산차이 | 120,707,107 | 120,707,107 | 8,316,375 | 129,023,482 | ||||

| 무상증자 | 5,322,071,000 | (5,365,870,710) | (43,799,710) | (43,799,710) | ||||

| 연결실체의 변동 | ||||||||

| 자기주식 | (1,994,636,670) | (1,994,636,670) | (1,994,636,670) | |||||

| 2024.12.31 (기말자본) | 10,644,142,000 | 4,419,572,045 | (1,994,636,670) | 1,263,140,214 | 13,646,073,052 | 27,978,290,641 | 63,087,480 | 28,041,378,121 |

| 2025.01.01 (기초자본) | 10,644,142,000 | 4,419,572,045 | (1,994,636,670) | 1,263,140,214 | 13,646,073,052 | 27,978,290,641 | 63,087,480 | 28,041,378,121 |

| 당기순이익(손실) | (3,793,010,941) | (3,793,010,941) | 4,828,268 | (3,788,182,673) | ||||

| 기타 | ||||||||

| 기타포괄손익 | 1,375,270,745 | |||||||

| 순확정급여부채의 재측정요소 | 274,942,098 | 274,942,098 | 274,942,098 | |||||

| 토지와 건물의 재평가이익 | 1,116,895,154 | 1,116,895,154 | 1,116,895,154 | |||||

| 해외사업장환산차이 | (15,885,538) | (15,885,538) | (680,969) | (16,566,507) | ||||

| 무상증자 | ||||||||

| 연결실체의 변동 | ||||||||

| 자기주식 | ||||||||

| 2025.12.31 (기말자본) | 10,644,142,000 | 4,419,572,045 | (1,994,636,670) | 2,364,149,830 | 10,128,004,209 | 25,561,231,414 | 67,234,779 | 25,628,466,193 |

2-4. 연결 현금흐름표

| 연결 현금흐름표 |

| 제 24 기 2025.01.01 부터 2025.12.31 까지 |

| 제 23 기 2024.01.01 부터 2024.12.31 까지 |

| 제 22 기 2023.01.01 부터 2023.12.31 까지 |

| (단위 : 원) |

| 제 24 기 | 제 23 기 | 제 22 기 | |

|---|---|---|---|

| 영업활동으로 인한 현금흐름 | (5,722,460,731) | (4,977,652,257) | 8,172,766,773 |

| 1.영업으로부터 창출된 현금흐름 | (5,288,499,481) | (4,611,497,804) | 8,803,298,994 |

| 당기순이익(손실) | (3,788,182,673) | (1,911,050,584) | 7,100,354,288 |

| 당기순이익에 대한 조정 | 11,587,529,877 | 1,629,026,022 | 4,363,335,892 |

| 영업활동 자산 부채의 증감 | (13,087,846,685) | (4,329,473,242) | (2,660,391,186) |

| 2.이자수취 | 234,359,657 | 419,774,979 | 380,409,055 |

| 3.이자지급 | (659,902,011) | (697,071,614) | (777,744,606) |

| 4.법인세납부 | (8,418,896) | (88,857,818) | (233,196,670) |

| 투자활동으로 인한 현금흐름 | (17,433,840,196) | (580,642,758) | (5,144,244,796) |

| 1.투자활동으로 인한 현금유입액 | 30,887,061,126 | 23,667,652,179 | 33,832,485,583 |

| 대여금의 감소 | 298,395,459 | 55,091,940 | 309,464,920 |

| 당기손익-공정가치측정금융자산의 감소 | 29,463,724,350 | 11,443,866,459 | 13,011,830,631 |

| 상각후원가측정 금융자산의 감소 | 2,000,000,000 | 1,999,998,440 | |

| 단기금융상품의 감소 | 804,840,513 | 10,167,693,780 | 17,182,062,672 |

| 배당금의 수령 | 21,688,190 | ||

| 임차보증금의 감소 | 143,348,000 | 31,519,822 | |

| 정부조금의 수령 | 155,058,200 | ||

| 유형자산의 처분 | 6,414 | 1,000,000 | 606,700,007 |

| 무형자산의 처분 | 690,909,091 | ||

| 2.투자활동으로 인한 현금유출액 | (48,320,901,322) | (24,248,294,937) | (38,976,730,379) |

| 대여금의 증가 | (380,738,500) | (280,000,000) | (670,000,000) |

| 당기손익-공정가치측정금융자산의 증가 | (42,186,441,136) | (12,522,461,892) | (15,674,646,546) |

| 상각후원가측정금융자산의 증가 | (2,000,000,000) | ||

| 단기금융상품의 증가 | (792,141,402) | (5,957,795,273) | (17,288,001,592) |

| 임차보증금의 증가 | (97,874,090) | (101,000,000) | (27,500,562) |

| 유형자산의 취득 | (4,554,076,194) | (3,321,667,772) | (3,957,538,899) |

| 무형자산의 취득 | (309,630,000) | (65,370,000) | (1,359,042,780) |

| 재무활동으로 인한 현금흐름 | 23,112,406,234 | 2,342,910,367 | (736,489,112) |

| 1.재무활동으로 인한 현금유입액 | 33,500,000,000 | 12,194,529,344 | 17,583,211,300 |

| 단기차입금의 차입 | 12,390,000,000 | 11,073,529,344 | 9,072,211,300 |

| 장기차입금의 차입 | 1,110,000,000 | 1,110,000,000 | 8,500,000,000 |

| 임대보증금의 증가 | 11,000,000 | 11,000,000 | |

| 전환사채의 발행 | 20,000,000,000 | ||

| 2.재무활동으로 인한 현금유출액 | (10,387,593,766) | (9,851,618,977) | (18,319,700,412) |

| 단기차입금의 상환 | (10,090,000,000) | (7,547,131,344) | (7,744,802,300) |

| 장기차입금의 상환 | (2,050,000,000) | ||

| 임대보증금의 감소 | (11,000,000) | (11,000,000) | |

| 신주발행비 지급 | (43,799,710) | ||

| 유동성장기차입금의 상환 | (8,324,000,000) | ||

| 유동성리스부채의 상환 | (297,593,766) | (255,051,253) | (189,898,112) |

| 자기주식의 취득 | (1,994,636,670) | ||

| 현금및현금성자산의 환율변동효과 | (23,856,151) | 87,934,143 | (27,770,296) |

| 현금및현금성자산의 증가(감소) | (67,750,844) | (3,127,450,505) | 2,264,262,569 |

| 기초현금및현금성자산 | 3,472,640,575 | 6,600,091,080 | 4,335,828,511 |

| 기말현금및현금성자산 | 3,404,889,731 | 3,472,640,575 | 6,600,091,080 |

3. 연결재무제표 주석

| 제 24 기 : 2025년 12월 31일 현재 |

| 제 23 기 : 2024년 12월 31일 현재 |

| 주식회사 펨트론과 그 종속기업 |

1. 일반 사항

주식회사 펨트론(이하 '지배기업')은 전자제품 및 반도체 검사장비 등의 제조 및 판매를 주목적으로 2002년 1월 15일자로 설립되었으며, 서울특별시 금천구 가산디지털1로 219에 본사와 인천광역시 남동구 청능대로339번길 47(고잔동 640-8)에 공장을 두고 있습니다. 당기말 현재 지배기업의 자본금은 10,644,142천원이며, 지배기업의 보통주식은 2022년 11월 24일자로 코스닥시장(KOSDAQ)에 상장되었습니다. 주요 주주현황은 다음과 같습니다.

1.1 주요 주주 현황

| 주 주 | 보통주 | 지분율 |

|---|---|---|

| (주)덕인 | 6,736,098 | 31.64% |

| 유영웅 | 1,948,884 | 9.15% |

| 증권금융(유통) | 643,713 | 3.02% |

| 조항석 | 419,612 | 1.97% |

| 조철훈 | 360,000 | 1.69% |

| 오현옥 | 282,951 | 1.33% |

| 자기주식 | 260,100 | 1.22% |

| 기타주주 | 10,636,926 | 49.98% |

| 합 계 | 21,288,284 | 100.00% |

2025년 12월 31일로 종료하는 보고기간에 대한 연결재무제표는 지배기업과 그 종속기업(이하 '연결실체')에 대한 지분으로 구성되어 있습니다.

1.2 종속기업 현황

당기말과 전기말 현재 연결실체의 연결대상 종속기업 현황은 다음과 같습니다.

| 종속기업 | 소재지 | 지분율 | 결산월 | 업종 | |

|---|---|---|---|---|---|

| 당기말 | 전기말 | ||||

| PEMTRON TECHNOLOGIES ASIA PTE | 홍콩 | 70% | 70% | 12월 | 검사장비판매업 |

| PEMTRON TECHNOLOGY CORP | 미국 | 100% | 100% | 12월 | 검사장비판매업 |

| PEMTRON VINA COMPANY LIMITED | 베트남 | 100% | 100% | 12월 | 검사장비판매업 |

| PEMTRON SE ASIA SDN. BHD. | 말레이시아 | 93% | 93% | 12월 | 검사장비판매업 |

1.3 주요 종속기업의 요약 재무정보

당기말과 전기말 현재 연결대상 종속기업의 요약재무현황은 다음과 같습니다.

1) 당기

| (단위: 천원) |

| 기업명 | 설립국가 | 자산 | 부채 | 자본 | 매출 | 당기순손익 |

|---|---|---|---|---|---|---|

| PEMTRON TECHNOLOGIES ASIA PTE | 홍콩 | 4,179,600 | 3,980,637 | 198,963 | 136,533 | 16,536 |

| PEMTRON TECHNOLOGY CORP | 미국 | 693,309 | 234,958 | 458,351 | 1,712,541 | 2,249 |

| PEMTRON VINA COMPANY LIMITED | 베트남 | 197,072 | 80,826 | 116,246 | 567,443 | (59,587) |

| PEMTRON SE ASIA SDN. BHD. | 말레이시아 | 195,296 | 73,059 | 122,237 | 520,799 | (1,892) |

| 합 계 | 5,265,277 | 4,369,480 | 895,797 | 2,937,316 | (42,694) | |

2) 전기

| (단위: 천원) |

| 기업명 | 설립국가 | 자산 | 부채 | 자본 | 매출 | 당기순손익 |

|---|---|---|---|---|---|---|

| PEMTRON TECHNOLOGIES ASIA PTE | 홍콩 | 1,067,474 | 880,735 | 186,739 | 117,302 | 19,899 |

| PEMTRON TECHNOLOGY CORP | 미국 | 804,915 | 337,676 | 467,239 | 1,442,703 | (205,112) |

| PEMTRON VINA COMPANY LIMITED | 베트남 | 249,394 | 63,692 | 185,701 | 635,259 | 48,814 |

| PEMTRON SE ASIA SDN. BHD. | 말레이시아 | 187,954 | 72,575 | 115,379 | 324,683 | (126,551) |

| 합 계 | 2,309,737 | 1,354,678 | 955,058 | 2,519,947 | (262,950) | |

2. 중요한 회계정책

다음은 연결재무제표 작성에 적용된 중요한 회계정책입니다. 이러한 정책은 별도의 언급이 없다면, 표시된 회계기간에 계속적으로 적용됩니다.

2.1 연결재무제표 작성 기준

연결실체의 연결재무제표는 한국채택국제회계기준(이하 기업회계기준)에 따라 작성됐습니다.한국채택국제회계기준은 국제회계기준위원회("IASB")가 발표한 기준서와 해석서 중 대한민국이 채택한 내용을 의미합니다.

연결재무제표는 다음을 제외하고는 역사적 원가에 기초하여 작성하였습니다.

| - | 특정 금융자산과 금융부채(파생상품 포함), 공정가치로 측정하는 특정 유형자산과 투자부동산 유형 |

| - | 확정급여제도와 공정가치로 측정하는 사외적립자산 |

한국채택국제회계기준은 재무제표 작성 시 중요한 회계추정의 사용을 허용하고 있으며, 회계정책을 적용함에 있어 경영진의 판단을 요구하고 있습니다. 보다 복잡하고 높은 수준의 판단이 필요한 부분이나 중요한 가정 및 추정이 필요한 부분은 주석3에서 설명하고 있습니다.

2.2 회계정책과 공시의 변경

2.2.1 연결실체가 채택한 제ㆍ개정 기준서 및 해석서

연결실체는 2025년 1월 1일로 개시하는 회계기간부터 다음의 제ㆍ개정 기준서 및 해석서를 신규로 적용하였습니다.

(1) 기업회계기준서 제1021호 ‘환율변동효과’ 개정 - 교환가능성 결여

통화의 교환가능성을 평가하고 다른 통화와 교환이 가능하지 않다면 현물환율을 추정하며 관련 정보를 공시하도록 하고 있습니다. 해당 기준서의 개정이 연결실체의 재무제표에 미치는 중요한 영향은 없습니다.

2.2.2 연결실체가 적용하지 않은 제ㆍ개정 기준서 및 해석서

제정 또는 공표되었으나 시행일이 도래하지 않아 적용하지 아니한 제ㆍ개정 기준서 및 해석서는 다음과 같습니다.

(1) 기업회계기준서 제1109호 '금융상품', 제1107호 '금융상품: 공시' 개정

실무에서 제기된 의문에 대응하고 새로운 요구사항을 포함하기 위해 기업회계기준서제1109호 '금융상품'과 제1107호 '금융상품: 공시'가 개정되었습니다. 동 개정사항은 2026 년 1 월 1 일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다. 주요 개정내용은 다음과 같습니다. 연결실체는 동 개정으로 인한 재무제표의 영향을 검토 중에 있습니다.

- 특정 기준을 충족하는 경우, 결제일 전에 전자지급시스템을 통해 금융부채가 결제된 것으로(제거된 것으로) 간주할 수 있도록 허용

- 금융자산이 원리금 지급만으로 구성되어 있는지의 기준을 충족하는지 평가하기 위한 추가 지침을 명확히 하고 추가함.

- 계약상 현금흐름의 시기나 금액을 변경시키는 계약조건이 기업에 미치는 영향과 기업이 노출되는 정도를 금융상품의 각 종류별로 공시

- FVOCI 지정 지분상품에 대한 추가 공시

(2) 한국채택국제회계기준 연차개선Volume 11

한국채택국제회계기준 연차개선Volume 11은 2026 년 1 월 1 일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다. 연결실체는 동 개정으로 인해 재무제표에 중요한 영향은 없을 것으로 예상하고 있습니다.

- 기업회계기준서 제1101호 '한국채택국제회계기준의 최초채택': K-IFRS 최초 채택시 위험회피회계 적용

- 기업회계기준서 제1107호 '금융상품:공시' : 제거 손익, 실무적용지침

- 기업회계기준서 제1109호 '금융상품' : 리스부채의 제거 회계처리와 거래가격의 정의

- 기업회계기준서 제1110호 '연결재무제표' : 사실상의 대리인 결정

- 기업회계기준서 제1007호 '현금흐름표' : 원가법

(3) 기업회계기준서 제1118호 '재무제표 표시와 공시' 제정

기업회계기준서 제1118호 '재무제표 표시와 공시'는 제1001호 '재무제표 표시'를 대체하며, 유사 기업 간 재무성과의 비교가능성을 높이고 이용자에게 더욱 목적적합한 정보를 제공하기 위한 새로운 요구사항을 포함합니다. 재무제표 항목의 인식이나 측정에는 영향을 미치지 않지만, 손익계산서와 '경영진이 정의한 성과측정치'의 공시를포함해 표시와 공시에 미치는 영향은 광범위할 것으로 예상합니다.

기준서는 2027년 1월 1일 이후 시작하는 회계연도부터 적용되며, 조기도입이 가능합니다. 기준서의 소급 작성 요구에 따라, 2026년 12월 31일로 종료되는 회계연도의 비교정보는 기업회계기준서 제1118호에 따라 재작성됩니다.

연결실체는 현재 새로운 기준서의 적용이 연결실체의 재무제표에 미치는 영향을 검토 중에 있으며, 기준서의 채택이 연결실체의 순손익에 미치는 영향은 없으나 손익계산서의 수익과 비용을 새로운 범주로 분류하게 되어 영업손익의 계산 및 보고 방식에영향을 미칠 것으로 예상합니다.

2.3 연결

연결실체는 기업회계기준서 제1110호 '연결재무제표'에 따라 연결재무제표를 작성하고 있습니다.

(1) 종속기업

종속기업은 지배기업이 지배하고 있는 모든 기업입니다. 연결실체가 투자한 기업에 관여해서 변동이익에 노출되거나 변동이익에 대한 권리가 있고, 투자한 기업에 대해 자신의 힘으로 그러한 이익에 영향을 미칠 능력이 있는 경우, 해당 기업을 지배한다고 판단합니다. 종속기업은 연결실체가 지배하게 되는 시점부터 연결재무제표에 포함되며, 지배력을 상실하는 시점에 연결재무제표에서 제외됩니다.

연결실체의 사업결합은 취득법으로 회계처리 됩니다. 이전대가는 취득일의 공정가치로 측정하고, 사업결합으로 취득한 식별가능한 자산ㆍ부채 및 우발부채는 취득일의 공정가치로 최초 측정하고 있습니다. 연결실체는 청산 시 순자산의 비례적 몫을 제공하는 비지배지분을 사업결합 건별로 판단하여 피취득자의 순자산 중 비례적 지분 또는 공정가치로 측정합니다. 그밖의 비지배지분은 다른 기준서의 요구사항이 없다면 공정가치로 측정합니다. 취득관련 원가는 발생 시 당기비용으로 인식됩니다.

영업권은 이전대가, 피취득자에 대한 비지배지분의 금액과 취득자가 이전에 보유하고 있던 피취득자에 대한 지분의 취득일의 공정가치 합계액이 취득한 식별가능한 순자산을 초과하는 금액으로 인식됩니다. 이전대가 등이 취득한 종속기업 순자산의 공정가액보다 작다면, 그 차액은 당기손익으로 인식됩니다.

연결실체 내의 기업간에 발생하는 거래로 인한 채권, 채무의 잔액, 수익과 비용 및 미실현이익 등은 제거됩니다. 또한 종속기업의 회계정책은 지배기업에서 채택한 회계정책을 일관성 있게 적용하기 위해 차이가 나는 경우 수정됩니다.

지배력의 상실을 발생시키지 않는 비지배지분과의 거래는 비지배지분의 조정금액과 지급 또는 수취한 대가의 공정가치의 차이를 연결실체의 소유주에게 귀속되는 자본으로 직접 인식합니다.

연결실체가 종속기업에 대해 지배력을 상실하는 경우, 보유하고 있는 해당 기업의 잔여 지분은 동 시점에 공정가치로 재측정되며, 관련 차액은 당기손익으로 인식됩니다.

(2) 관계기업

관계기업은 연결실체가 유의적 영향력을 보유하는 기업이며, 관계기업 투자는 최초에 취득원가로 인식하며 이후 지분법을 적용합니다. 연결실체와 관계기업 간의 거래에서 발생한 미실현이익은 연결실체의 관계기업에 대한 지분에 해당하는 부분만큼 제거됩니다. 관계기업의 손실 중 연결실체의 지분이 관계기업에 대한 투자지분(순투자의 일부를 구성하는 장기투자지분 포함)과 같거나 초과하는 경우에는 지분법 적용을 중지합니다. 단, 연결실체의 지분이 영(0)으로 감소된 이후 추가 손실분에 대하여 연결실체에 법적-의제의무가 있거나, 관계기업을 대신하여 지급하여야 하는 경우, 그 금액까지만 손실과 부채로 인식합니다. 또한 관계기업 투자에 대한 객관적인 손상의 징후가 있는 경우 관계기업 투자의 회수가능액과 장부금액과의 차이는 손상차손으로 인식됩니다. 연결실체는 지분법을 적용하기 위하여 관계기업의 재무제표를 이용할 때, 유사한 상황에서 발생한 동일한 거래나 사건에 대하여 연결실체가 적용하는회계정책과 동일한 회계정책이 적용되었는지 검토하여 필요한 경우 관계기업의 재무제표를 조정합니다.

(3) 공동약정

둘 이상의 연결실체자들이 공동지배력을 보유하는 공동약정은 공동영업 또는 공동기업으로 분류됩니다. 공동영업자는 공동영업의 자산과 부채에 대한 권리와 의무를 보유하며, 공동영업의 자산과 부채, 수익과 비용 중 자신의 몫을 인식합니다. 공동기업참여자는 공동기업의 순자산에 대한 권리를 가지며, 지분법을 적용합니다.

2.4 외화환산

(1) 기능통화와 표시통화

연결실체는 재무제표에 포함되는 항목들을 각각의 영업활동이 이뤄지는 주된 경제 환경에서의 통화("기능통화")를 적용하여 측정하고 있습니다. 연결실체의 기능통화는 대한민국 원화이며, 연결재무제표는 대한민국 원화로 표시되어 있습니다.

(2) 외화거래와 보고기간말의 환산

외화거래는 거래일의 환율 또는 재측정되는 항목인 경우 평가일의 환율을 적용한 기능통화로 인식됩니다. 외화거래의 결제나 화폐성 외화 자산ㆍ부채의 환산에서 발생하는 외환차이는 당기손익으로 인식됩니다. 다만, 조건을 충족하는 현금흐름위험회피나 순투자의 위험회피의 효과적인 부분과 관련되거나 보고기업의 해외사업장에 대한 순투자의 일부인 화폐성항목에서 생기는 손익은 기타포괄손익으로 인식합니다.

차입금과 관련된 외환차이는 손익계산서에 금융원가로 표시되며, 다른 외환차이는 기타수익 또는 기타비용에 표시됩니다.

비화폐성 금융자산ㆍ부채로부터 발생하는 외환차이는 공정가치 변동손익의 일부로 보아 당기손익-공정가치 측정 지분상품으로부터 발생하는 외환차이는 당기손익으로, 기타포괄손익-공정가치 측정 지분상품의 외환차이는 기타포괄손익에 포함하여 인식됩니다.

2.5 금융자산

(1) 분류

연결실체는 다음의 측정 범주로 금융자산을 분류합니다.

- 당기손익-공정가치 측정 금융자산

- 기타포괄손익-공정가치 측정 금융자산

- 상각후원가 측정 금융자산

- 기타단기금융상품

금융자산은 금융자산의 관리를 위한 사업모형과 금융자산의 계약상 현금흐름 특성에 근거하여 분류합니다.

공정가치로 측정하는 금융자산의 손익은 당기손익 또는 기타포괄손익으로 인식합니다. 채무상품에 대한 투자는 해당 자산을 보유하는 사업모형에 따라 그 평가손익을 당기손익 또는 기타포괄손익으로 인식합니다. 연결실체는 금융자산을 관리하는 사업모형을 변경하는 경우에만 채무상품을 재분류합니다.

단기매매항목이 아닌 지분상품에 대한 투자는 최초 인식시점에 후속적인 공정가치 변동을 기타포괄손익으로 표시할 것을 지정하는 취소불가능한 선택을 할 수 있습니다. 지정되지 않은 지분상품에 대한 투자의 공정가치 변동은 당기손익으로 인식합니다.

(2) 측정

연결실체는 최초 인식시점에 금융자산을 공정가치로 측정하며, 당기손익-공정가치 측정 금융자산이 아닌 경우에 해당 금융자산의 취득과 직접 관련되는 거래원가는 공정가치에 가산합니다. 당기손익-공정가치 측정 금융자산의 거래원가는 당기손익으로 비용처리합니다.

내재파생상품을 포함하는 복합계약은 계약상 현금흐름이 원금과 이자로만 구성되어 있는지를 결정할 때 해당 복합계약 전체를 고려합니다.

① 채무상품

금융자산의 후속적인 측정은 금융자산의 계약상 현금흐름 특성과 그 금융자산을 관리하는 사업모형에 근거합니다. 연결실체는 채무상품을 다음의 세 범주로 분류합니다.

(가) 상각후원가

계약상 현금흐름을 수취하기 위해 보유하는 것이 목적인 사업모형 하에서 금융자산을 보유하고, 계약상 현금흐름이 원리금만으로 구성되어 있는 자산은 상각후원가로 측정합니다. 상각후원가로 측정하는 금융자산으로서 위험회피관계의 적용 대상이 아닌 금융자산의 손익은 해당 금융자산을 제거하거나 손상할 때 당기손익으로 인식합니다. 유효이자율법에 따라 인식하는 금융자산의 이자수익은 '금융수익'에 포함됩니다.

(나) 기타포괄손익-공정가치 측정 금융자산

계약상 현금흐름의 수취와 금융자산의 매도 둘 다를 통해 목적을 이루는 사업모형 하에서 금융자산을 보유하고, 계약상 현금흐름이 원리금만으로 구성되어 있는 금융자산은 기타포괄손익-공정가치로 측정합니다. 손상차손(환입)과 이자수익 및 외환손익을 제외하고는, 공정가치로 측정하는 금융자산의 평가손익은 기타포괄손익으로 인식합니다. 금융자산을 제거할 때에는 인식한 기타포괄손익누계액을 자본에서 당기손익으로 재분류합니다. 유효이자율법에 따라 인식하는 금융자산의 이자수익은 '금융수익'에 포함됩니다. 외환손익은 '기타수익' 또는 '기타비용'으로 표시하고 손상차손은 '기타비용'으로 표시합니다.

(다) 당기손익-공정가치 측정 금융자산

상각후원가 측정이나 기타포괄손익-공정가치 측정 금융자산이 아닌 채무상품은 당기손익-공정가치로 측정됩니다. 위험회피관계가 적용되지 않는 당기손익-공정가치 측정 채무상품의 손익은 당기손익으로 인식하고 발생한 기간에 손익계산서에 '기타수익' 또는 '기타비용'으로 표시합니다.

② 지분상품

연결실체는 모든 지분상품에 대한 투자를 후속적으로 공정가치로 측정합니다. 공정가치 변동을 기타포괄손익으로 표시할 것을 선택한 장기적 투자목적 또는 전략적 투자목적의 지분상품에 대해 기타포괄손익으로 인식한 금액은 해당 지분상품을 제거할 때에도 당기손익으로 재분류하지 않습니다. 이러한 지분상품에 대한 배당수익은 연결실체가 배당을 받을 권리가 확정된 때 '금융수익'으로 당기손익으로 인식합니다.

당기손익-공정가치로 측정하는 금융자산의 공정가치 변동은 손익계산서에 '기타수익' 또는 '기타비용'으로 표시합니다. 기타포괄손익-공정가치로 측정하는 지분상품에 대한 손상차손(환입)은 별도로 구분하여 인식하지 않습니다.

(3) 손상

연결실체는 미래전망정보에 근거하여 상각후원가로 측정하거나 기타포괄손익-공정가치로 측정하는 채무상품에 대한 기대신용손실을 평가합니다. 손상 방식은 신용위험의 유의적인 증가 여부에 따라 결정됩니다. 단, 매출채권 및 리스채권에 대해 연결실체는 채권의 최초 인식시점부터 전체기간 기대신용손실을 인식하는 간편법을 적용합니다.

(연결실체가 신용위험이 유의적으로 증가하였는지를 결정하는 방법은 주석 4.1.2 참조)

(4) 인식과 제거

금융자산의 정형화된 매입 또는 매도는 매매일에 인식하거나 제거합니다. 금융자산은 현금흐름에 대한 계약상 권리가 소멸하거나 금융자산을 양도하고 소유에 따른 위험과 보상의 대부분을 이전한 경우에 제거됩니다.

연결실체가 금융자산을 양도한 경우라도 채무자의 채무불이행시의 소구권 등으로 양도한금융자산의 소유에 따른 위험과 보상의 대부분을 연결실체가 보유하는 경우에는이를 제거하지 않고 그 양도자산 전체를 계속하여 인식하되, 수취한 대가를 금융부채로 인식합니다. 해당 금융부채는 재무상태표에 '차입금'으로 분류하고 있습니다.

(5) 금융상품의 상계

금융자산과 부채는 인식한 자산과 부채에 대해 법적으로 집행가능한 상계권리를 현재 보유하고 있고, 순액으로 결제하거나 자산을 실현하는 동시에 부채를 결제할 의도를 가지고 있을 때 상계하여 재무상태표에 순액으로 표시합니다. 법적으로 집행가능한 상계권리는 미래사건에 좌우되지 않으며, 정상적인 사업과정의 경우와 채무불이행의 경우 및 지급불능이나 파산의 경우에도 집행가능한 것을 의미합니다.

2.6 매출채권

매출채권은 유의적인 금융요소를 포함하지 않는 경우에는 무조건적인 대가의 금액으로, 유의적인 금융요소를 포함하는 경우에는 공정가치로 최초 인식합니다. 매출채권은 후속적으로 유효이자율법을 적용한 상각후원가에 손실충당금을 차감하여 측정됩니다. (연결실체의 매출채권 회계처리에 대한 추가적인 사항은 주석 9, 손상에 대한 회계정책은 주석 4.1.2 참조)

2.7 재고자산

재고자산은 취득원가와 순실현가능가치 중 낮은 금액으로 측정하고 있습니다. 원가는 미착품을 제외하고는 월별 이동평균법에 따라 결정하고 있습니다. 재고자산의 취득원가는 매입원가, 전환원가 및 재고자산을 이용가능한 상태로 준비하는데 필요한 기타 원가를 포함하고 있습니다. 순실현가능가치는 정상적인 영업과정의 예상판매가격에서 예상되는 추가완성원가와 판매비용을 차감한 금액입니다.

매출원가는 재고자산 판매에 따른 수익을 인식하는 기간에 재고자산의 장부금액으로인식하며, 재고자산을 순실현가능가치로 감액한 평가손실과 모든 감모손실은 감액이나 감모가 발생한 기간의 비용으로 인식하고 있습니다. 또한 재고자산의 순실현가능가치의 상승으로 인한 재고자산평가손실의 환입은 환입이 발생한 기간의 비용으로 인식된 재고자산의 매출원가에서 차감하고 있습니다.

연결실체는 제작된 장비의 보유목적이 판매목적으로 사용되는 장비인 경우 재고자산으로분류하고 자가사용목적으로 사용되는 장비는 영업용비품으로 분류하고 있습니다.

2.8 유형자산

토지와 건물은 주로 공장, 사무용 건물로 구성돼 있습니다. 토지와 건물은 독립적인 외부평가인이 평가한 금액에 기초하여 공정가치로 측정됩니다. 건물은 후속적으로 감가상각누계액을 차감하여 표시됩니다. 재평가는 보고기간말에 자산의 장부금액이 공정가치와 중요하게 차이가 나지 않도록 주기적으로 수행됩니다. 연결실체는 유형자산을 재평가할 때, 재평가 시점의 총 장부금액에서 기존의 감가상각누계액을 제거하여 자산의 순장부금액이 재평가금액이 되도록 수정합니다.

연결실체는 토지와 건물 이외의 유형자산을 역사적 원가에서 감가상각누계액과 손상차손누계액을 차감하여 표시하고 있습니다. 역사적 원가는 자산의 취득에 직접적으로 관련된 지출을 포함합니다.

자산의 장부금액이 재평가로 인하여 증가된 경우에 그 증가액은 기타포괄손익으로 인식되고 이연법인세를 차감하여 재평가잉여금의 과목으로 자본에 가산됩니다. 그러나 동일한 자산에 대하여 이전에 당기손익으로 인식한 재평가감소액이 있다면 그 금액을 한도로 재평가증가액만큼 당기손익으로 인식됩니다. 자산의 장부금액이 재평가로 인하여 감소된 경우에 그 감소액은 당기손익으로 인식되나, 그 자산에 대한 재평가잉여금의 잔액이 있다면 그 금액을 한도로 재평가감소액은 기타포괄손익으로 인식됩니다. 재평가된 금액에 근거한 감가상각액과 최초원가에 근거한 감가상각액의 차이는 재평가잉여금에서 이익잉여금으로 대체됩니다.

토지를 제외한 자산은 취득원가 또는 재평가액에서 잔존가치를 제외한 금액에 대하여 다음의 추정 경제적 내용연수에 동안 정액법으로 상각됩니다.

| 과 목 | 추정 내용연수 |

|---|---|

| 건물 | 40년 |

| 구축물 | 5년 |

| 차량운반구 | 5년 |

| 비품 | 5년 |

| 영업용비품 (*) | 5년 |

(*)영업용비품의 분류와 관련된 회계정책은 주석 2.7을 참조하시기 바랍니다.

연결실체는 매 회계연도 말에 유형자산의 감가상각방법, 잔존가치와 경제적 내용연수를 검토하여 필요한 경우 조정하고, 자산의 장부금액이 추정 회수가능액을 초과하는 경우 자산의 장부금액을 회수가능액으로 조정하고 있습니다. 자산의 처분손익은 처분대가와 자산의 장부금액의 차이로 결정되며, 손익계산서의 "기타순손익"으로 표시됩니다.

유형자산 항목과 관련하여 자본에 계상된 재평가잉여금은 그 자산이 제거될 때 이익잉여금으로 대체됩니다

2.9 차입원가

적격자산을 취득 또는 건설하는데 발생한 차입원가는 해당 자산을 의도된 용도로 사용할 수 있도록 준비하는 기간 동안 자본화되고, 적격자산을 취득하기 위한 특정목적차입금의 일시적 운용에서 발생한 투자수익은 당 회계기간 동안 자본화 가능한 차입원가에서 차감됩니다. 기타 차입원가는 발생기간에 비용으로 인식됩니다.

2.10 정부보조금

정부보조금은 보조금의 수취와 정부보조금에 부가된 조건의 준수에 대한 합리적인 확신이 있을 때 공정가치로 인식됩니다. 자산관련보조금은 자산의 장부금액을 계산할 때 차감하여 표시되며, 수익관련보조금은 이연하여 정부보조금의 교부 목적과 관련된 비용에서 차감하여 표시됩니다.

2.11 무형자산

무형자산은 역사적 원가로 최초 인식되고, 원가에서 상각누계액과 손상차손누계액을차감한 금액으로 표시됩니다.

내부적으로 창출한 무형자산인 소프트웨어 개발비는 기술적 실현가능성, 미래경제적효익 등을 포함한 자산 인식요건이 충족된 시점 이후에 발생한 지출금액의 합계입니다. 회원권은 이용 가능 기간에 대하여 예측가능한 제한이 없으므로 내용연수가 한정되지 않아 상각되지 않습니다.

내용연수가 유한한 무형자산의 경우 상각대상금액은 자산이 사용가능한 때부터 내용연수동안 정액법으로 배분하고 있습니다. 상각대상금액은 잔존가치를 차감하여 결정하고 있으며, 잔존가치는 내용연수 종료 시점에 제 3자가 자산을 구입하기로 한 약정이 있거나, 무형자산의 활성시장이 있어 잔존가치를 그 활성시장에 기초하여 결정할 수 있고 그러한 활성시장이 내용연수 종료 시점에 존재할 가능성이 높은 경우를 제외하고는 영(0)으로 하고 있습니다. 내용연수가 유한한 무형자산의 상각기간과 상각방법은 매 보고기간말에 재검토하고 있으며 이를 변경하는 것이 적절하다고 판단되는 경우 회계추정의 변경으로 회계처리하고 있습니다.

내용연수가 비한정인 무형자산은 상각하지 아니하며, 매 보고기간말 혹은 손상을 시사하는 징후가 있을 때 회수가능액과 장부금액을 비교하여 손상검사를 수행하고 있습니다. 무형자산의 내용연수가 비한정이라는 평가를 계속하여 정당화하는 지를 매 보고기간말에 재검토하여 적절하지 않은 경우 회계추정의 변경으로 회계처리하고 있습니다.

무형자산은 아래의 추정 내용연수에 걸쳐 정액법으로 상각됩니다.

| 과 목 | 추정 내용연수 |

|---|---|

| 산업재산권 | 5년 |

| 개발비 | 5년 |

| 소프트웨어 | 5년 |

| 회원권 | 비한정 |

2.12 비금융자산의 손상

내용연수가 비한정인 무형자산에 대하여는 매년, 상각대상 자산에 대하여는 자산손상을 시사하는 징후가 있을 때 손상검사를 수행하고 있습니다. 손상차손은 회수가능액(사용가치 또는 처분부대원가를 차감한 공정가치 중 높은 금액)을 초과하는 장부금액만큼 인식되고 영업권 이외의 비금융자산에 대한 손상차손은 매 보고기간말에 환입가능성이 검토됩니다.

2.13 매입채무 및 기타채무

매입채무 및 기타채무는 연결실체가 보고기간말 전에 제공받은 재화나 용역에 대하여 지급하지 않은 부채입니다. 해당 채무는 무담보이며, 인식 후에 통상 30일 이내에 지급됩니다. 매입채무와 기타채무는 보고기간 후 12개월 후에 지급기일이 도래하는 것이아니라면 재무상태표에서 유동부채로 표시합니다. 해당 채무는 최초에 공정가치로 인식하고 이후 유효이자율법을 사용한 상각후원가로 측정합니다.

2.14 금융부채

(1) 분류 및 측정

연결실체의 당기손익-공정가치 측정 금융부채는 단기매매목적의 금융상품입니다. 주로 단기간 내에 재매입할 목적으로 부담하는 금융부채는 단기매매금융부채로 분류됩니다. 또한, 위험회피회계의 수단으로 지정되지 않은 파생상품이나 금융상품으로부터 분리된 내재파생상품도 단기매매금융부채로 분류됩니다.

당기손익-공정가치 측정 금융부채, 금융보증계약, 금융자산의 양도가 제거조건을 충족하지 못하는 경우에 발생하는 금융부채를 제외한 모든 비파생금융부채는 상각후원가로 측정하는 금융부채로 분류되고 있으며, 재무상태표 상 '매입채무 및 기타채무', '차입금' 등으로 표시됩니다.

차입금은 공정가치에서 발생한 거래원가를 차감한 금액으로 최초 인식하고 이후 상각후원가로 측정합니다. 받은 대가(거래원가 차감 후)와 상환금액의 차이는 유효이자율법을 사용하여 기간에 걸쳐 당기손익으로 인식합니다. 차입한도를 제공받기 위해 지급한 수수료는 차입한도의 일부나 전부로써 차입을 실행할 가능성이 높은(probable) 범위까지는 차입금의 거래원가로 인식합니다. 이 경우 수수료는 차입을 실행할 때까지 이연합니다. 차입한도약정의 일부나 전부로써 차입을 실행할 가능성이 높다는 증거가 없는 범위의 관련 수수료는 유동성을 제공하는 서비스에 대한 선급금으로서 자산으로 인식 후 관련된 차입한도기간에 걸쳐 상각합니다.

특정일에 의무적으로 상환해야 하는 우선주는 부채로 분류됩니다. 이러한 우선주에 대한 유효이자율법에 따른 이자비용은 다른 금융부채에서 인식한 이자비용과 함께 손익계산서 상 '금융원가'로 인식됩니다.

보고기간 후 12개월 이상 부채의 결제를 연기할 수 있는 무조건의 권리를 가지고 있지 않다면 차입금은 유동부채로 분류합니다.

(2) 제거

금융부채는 계약상 의무가 이행, 취소 또는 만료되어 소멸되거나 기존 금융부채의 조건이 실질적으로 변경된 경우에 재무상태표에서 제거됩니다. 소멸하거나 제3자에게 양도한 금융부채의 장부금액과 지급한 대가(양도한 비현금자산이나 부담한 부채를 포함)의 차액은 당기손익으로 인식합니다.

2.15 충당부채

과거사건의 결과로 현재의 법적의무나 의제의무가 존재하고, 그 의무를 이행하기 위한 자원의 유출가능성이 높으며, 당해 금액의 신뢰성 있는 추정이 가능한 경우 판매보증충당부채를 인식하고 있습니다. 충당부채는 의무를 이행하기 위하여 예상되는 지출액의 현재가치로 측정되며, 시간경과로 인한 충당부채의 증가는 이자비용으로 인식됩니다.

2.16 투자부동산

임대수익이나 투자차익을 목적으로 보유하고 있는 부동산은 투자부동산으로 분류됩니다. 또한 미래에 투자부동산으로 사용하기 위하여 건설 또는 개발중인 부동산도 투자부동산으로 분류됩니다.

투자부동산은 취득시 발생한 거래원가를 포함하여 최초 인식시점에 원가로 측정됩니다. 최초 인식 후 투자부동산은 공정가치로 측정됩니다. 건설중인 투자부동산은 공정가치를 신뢰성있게 산정할 수 있는 경우 공정가치로 측정됩니다. 건설중인 투자부동산의 공정가치를 신뢰성 있게 산정할 수 없지만 건설이 완료된 시점에서는 공정가치를 신뢰성 있게 산정할 수 있다고 예상되는 경우 공정가치를 신뢰성 있게 산정할 수 있는 시점과 건설이 완료되는 시점 중 이른 시점까지는 건설중인 투자부동산은 원가에서 손상차손누계액을 차감한 금액으로 측정됩니다.

투자부동산의 공정가치는 보고기간말 현재의 시장상황을 반영하고 있으며, 필요한 경우 특정 자산의 특성, 상태, 위치를 반영하여 조정됩니다. 공인된 전문자격을 갖추고 있으며 평가 대상 투자부동산의 소재 지역에서 최근에 유사한 부동산을 평가한 경험이 있는 독립된 평가인이 공정가치평가를 수행하며, 이러한 평가금액에 근거하여 재무보고 목적의 장부금액이 결정됩니다.

후속원가는 자산으로부터 발생하는 미래경제적효익이 유입될 가능성이 높으며, 그 원가를 신뢰성 있게 측정할 수 있는 경우에 한하여 자산의 장부금액에 포함되거나 적절한 경우 별도의 자산으로 인식되며, 후속지출에 의해 대체된 부분의 장부금액은 제거됩니다. 한편, 일상적인 수선ㆍ유지와 관련하여 발생하는 원가는 발생시점에 당기손익으로 인식됩니다.

투자부동산의 공정가치 변동으로 발생하는 손익은 발생한 기간의 당기손익에 반영됩니다. 독립된 연결실체자 간의 거래를 통하여 투자부동산을 공정가치로 처분하는 경우, 당해 투자부동산의 처분 전 장부금액은 공정가치로 조정되며, 그 차액은 손익계산서 상 공정가치평가손익에 반영됩니다.

2.17 당기법인세 및 이연법인세

법인세비용은 당기법인세와 이연법인세로 구성됩니다. 법인세는 기타포괄손익이나 자본에 직접 인식된 항목과 관련된 금액은 해당 항목에서 직접 인식하며, 이를 제외하고는 당기손익으로 인식됩니다.

당기법인세비용은 보고기간말 현재 제정되었거나 실질적으로 제정된 세법에 근거하여 측정합니다. 경영진은 적용 가능한 세법 규정이 해석에 따라 달라질 수 있는 상황에 대하여 연결실체가 세무신고 시 적용한 세무정책에 대하여 주기적으로 평가하고 있으며, 세무당국이 불확실한 법인세 처리를 수용할 가능성이 높은지 고려합니다. 연결실체는법인세 측정 시 가장 가능성이 높은 금액 또는 기대값 중 불확실성의 해소를더 잘 예측할 것으로 예상되는 방법을 사용하여 불확실성의 영향을 반영합니다.

이연법인세는 자산과 부채의 장부금액과 세무기준액의 차이로 발생하는 일시적차이에 대하여 장부금액을 회수하거나 결제할 때의 예상 법인세효과로 인식됩니다. 다만,사업결합 이외의 거래에서 자산 ·부채를 최초로 인식할 때 발생하는 이연법인세 자산과 부채는 그 거래가 회계이익이나 과세소득에 영향을 미치지 않는다면 인식되지 않습니다.

이연법인세자산은 차감할 일시적차이가 사용될 수 있는 미래 과세소득의 발생가능성이 높은 경우에 인식됩니다.

종속기업, 관계기업 및 공동기업 투자지분과 관련된 가산할 일시적차이에 대해 소멸시점을 통제할 수 있고 예측가능한 미래에 일시적차이가 소멸하지 않을 가능성이 높은 경우를 제외하고 이연법인세부채를 인식하고 있습니다. 또한 이러한 자산으로부터 발생하는 차감할 일시적차이에 대하여 일시적차이가 예측가능한 미래에 소멸할 가능성이 높고 일시적차이가 사용될 수 있는 과세소득이 발생할 가능성이 높은 경우에만 이연법인세자산을 인식하고 있습니다.

이연법인세 자산과 부채는 법적으로 당기법인세자산과 당기법인세부채를 상계할 수 있는 권리를 연결실체가 보유하고 있고, 이연법인세 자산과 부채가 동일한 과세당국에 의해서 부과되는 법인세와 관련된 경우에 상계합니다. 당기법인세 자산과 부채는 법적으로 상계할 수 있는 권리를 연결실체가 보유하고 있고, 순액으로 결제할 의도가 있거나 자산을 실현하는 동시에 부채를 결제하려는 의도가 있는 경우에 상계합니다.

2.18 종업원급여

(1) 퇴직급여

연결실체의 퇴직연금제도는 확정급여제도를 운영하고 있습니다.

확정급여제도는 확정기여제도를 제외한 모든 퇴직연금제도입니다. 일반적으로 확정급여제도는 연령, 근속연수나 급여수준 등의 요소에 의하여 종업원이 퇴직할 때 지급받을 퇴직연금급여의 금액이 확정됩니다. 확정급여제도와 관련하여 재무상태표에 계상된 부채는 보고기간말 현재 확정급여채무의 현재가치에서 사외적립자산의 공정가치를 차감한 금액입니다. 확정급여채무는 매년 독립된 보험계리인에 의해 예측단위적립방식에 따라 산정되며, 확정급여채무의 현재가치는 그 지급시점과 만기가 유사한 우량연결회사채의 이자율로 기대미래현금유출액을 할인하여 산정됩니다. 한편, 순확정급여부채와 관련한 재측정요소는 기타포괄손익으로 인식됩니다.

제도개정, 축소 또는 정산이 발생하는 경우, 과거근무원가 또는 정산으로 인한 손익은 당기손익으로 인식됩니다.

2.19 수익인식

(1) 재화의 판매

연결실체는 전자제품의 부품 및 반도체 검사장비 등을 제조하여 도매업자나 최종소비자에게 판매합니다. 제품이 고객에게 인도되고 연결실체의 수행의무가 완료되어 통제가 이전되는 시점에 수익으로 인식하고 있습니다. 연결실체는 고객과 맺은 계약에 근거하여 제품은 고객에게 인도 후 고객의 검수완료 시점에 수익을 인식하고 부품은 고객에게 인도되는 시점에 수익을 인식합니다. 종속법인의 경우 재고부담위험 및 장비의 가격결정 재량은 본사에 있기 때문에 판매대리인으로만 역할을 수행하며 일반 도매업자의 경우는 계약서의 거래 실질을 파악하여 수행의무완료 및 검수완료 시점에 수익을 인식합니다.

수취채권은 재화의 통제가 이전하였을 때 인식합니다. 이는 재화가 통제이전되는 시점부터는 시간이 지나기만 하면 대가를 지급받게 되므로 대가를 받을 무조건적인 권리가 생기기 때문입니다.

(2) 계약체결증분원가

연결실체는 특정 고객에 장비 판매 실적에 따라 수수료를 지급하고 있으며 이러한 수수료는 고객과 계약을 체결하려고 들인 원가로, 계약을 체결하지 않았다면 들지 않았을 원가입니다. 기업회계기준서 제1115호 적용 시 이러한 계약체결증분원가는 자산화 조건을 충족할 시에만 자산화하여 계약 기간에 걸쳐 상각합니다.

2.20 리스

(1) 리스제공자

연결실체가 리스제공자인 경우 운용리스에서 생기는 리스수익은 리스기간에 걸쳐 정액기준으로 인식합니다. 운용리스 체결 과정에서 부담하는 리스개설직접원가를 기초자산의 장부금액에 더하고 리스료 수익과 같은 기준으로 리스기간에 걸쳐 비용으로 인식합니다. 각 리스된 자산은 재무상태표에서 그 특성에 기초하여 표시하였습니다.

(2) 리스이용자

연결실체는 다양한 사무실, 창고, 자동차를 리스하고 있습니다. 리스계약은 일반적으로 1~4년의 고정기간으로 체결되지만 아래 (3)에서 설명하는 연장선택권이 있을 수 있습니다.

계약에는 리스요소와 비리스요소가 모두 포함될 수 있습니다. 연결실체는 상대적 개별 가격에 기초하여 계약 대가를 리스요소와 비리스요소에 배분하였습니다. 그러나 연결실체가 리스이용자인 부동산 리스의 경우 리스요소와 비리스요소를 분리하지 않고 하나의 리스요소로 회계처리하는 실무적 간편법을 적용하였습니다.

리스조건은 개별적으로 협상되며 다양한 계약조건을 포함합니다. 리스계약에 따라 부과되는 다른 제약은 없지만 리스자산을 차입금의 담보로 제공할 수는 없습니다.

연결실체는 계약이 집행가능한 기간 내에서 해지불능기간에 리스이용자가 연장선택권을 행사할 것이 상당히 확실한 경우의 그 대상기간과 종료선택권을 행사하지 않을 것이 상당히 확실한 경우의 그 대상기간을 포함하여 리스기간을 산정합니다. 연결실체는 리스이용자와 리스제공자가 각각 다른 연결실체자의 동의 없이 종료할 수 있는 권리가 있는 경우 계약을 종료할 때 부담할 경제적 불이익을 고려하여 집행가능한 기간을 산정합니다.

리스에서 생기는 자산과 부채는 최초에 현재가치기준으로 측정합니다. 리스부채는 다음 리스료의 순현재가치를 포함합니다.

·받을 리스 인센티브를 차감한 고정리스료(실질적인 고정리스료 포함)

·개시일 현재 지수나 요율을 사용하여 최초 측정한, 지수나 요율(이율)에 따라 달라지는 변동리스료

·잔존가치보증에 따라 연결실체(리스이용자)가 지급할 것으로 예상되는 금액

·연결실체(리스이용자)가 매수선택권을 행사할 것이 상당히 확실한 경우에 그 매수선택권의 행사가격

·리스기간이 연결실체(리스이용자)의 종료선택권 행사를 반영하는 경우에 그 리스를 종료하기 위하여 부담하는 금액

리스이용자가 리스 연장선택권을 행사할 것이 상당히 확실한(reasonably certain) 경우 그 선택권의 행사에 따라 지급할 리스료 또한 리스부채의 측정에 포함됩니다.

리스의 내재이자율을 쉽게 산정할 수 있는 경우 그 이자율로 리스료를 할인합니다. 내재이자율을 쉽게 산정할 수 없는 경우에는 리스이용자가 비슷한 경제적 환경에서 비슷한 기간에 걸쳐 비슷한 담보로 사용권자산과 가치가 비슷한 자산을 획득하는 데 필요한 자금을 차입한다면 지급해야 할 이자율인 리스이용자의 증분차입이자율을 사용합니다.

연결실체는 증분차입이자율을 다음과 같이 산정합니다.

·가능하다면 개별 리스이용자가 받은 최근 제3자 금융 이자율에 제3자 금융을 받은 이후 재무상태의 변경을 반영

·국가, 통화, 담보, 보증과 같은 리스에 특정한 조정을 반영

개별 리스이용자가 리스와 비슷한 지급일정을 가진 분할상환 차입금 이자율을 쉽게 관측(최근의 금융 또는 시장 자료를 통해)할 수 있는 경우, 연결실체는 증분차입이자율을 산정할 때 그 이자율을 시작점으로 사용합니다.

연결실체는 지수나 요율에 따라 달라지는 변동리스료의 경우 지수나 요율이 유효할 때까지 리스부채에 포함하지 않는 변동리스료의 잠재적 미래 증가 위험에 노출되어 있습니다. 지수나 요율에 따라 달라지는 리스료의 조정액이 유효한 시점에서 리스부채를 재평가하고 사용권자산을 조정합니다.

각 리스료는 리스부채의 상환과 금융원가로 배분합니다. 금융원가는 각 기간의 리스부채 잔액에 대하여 일정한 기간 이자율이 산출되도록 계산된 금액을 리스기간에 걸쳐 당기손익으로 인식합니다.

사용권자산은 다음 항목들로 구성된 원가로 측정합니다.

·리스부채의 최초 측정금액

·받은 리스 인센티브를 차감한 리스개시일이나 그 전에 지급한 리스료

·리스이용자가 부담하는 리스개설직접원가

·복구원가의 추정치

사용권자산은 리스개시일부터 사용권자산의 내용연수 종료일과 리스기간 종료일 중 이른 날까지의 기간동안 감가상각합니다. 연결실체가 매수선택권을 행사할 것이 상당히 확실한(reasonably certain) 경우 사용권자산은 기초자산의 내용연수에 걸쳐 감가상각합니다. 연결실체는 유형자산으로 표시된 토지와 건물을 재평가하지만 연결실체가 보유하고 있는 사용권자산인 건물에 대해서는 재평가모형을 선택하지 않았습니다.

공구와 기구 및 건물 및 차량운반구의 단기리스와 모든 소액자산 리스와 관련된 리스료는 정액 기준에 따라 당기손익으로 인식합니다. 단기리스는 매수선택권 없이 리스기간이 12개월 이하인 리스이며, 소액리스자산은 IT기기와 소액의 사무실 가구로 구성되어 있습니다.

(3) 연장선택권 및 종료선택권

연결실체 전체에 걸쳐 다수의 부동산 및 시설장치 리스계약에 연장선택권 및 종료선택권을 포함하고 있습니다. 이러한 조건들은 계약 관리 측면에서 운영상의 유연성을 극대화하기 위해 사용됩니다. 보유하고 있는 대부분의 연장선택권 및 종료선택권은 해당 리스제공자가 아니라 연결실체가 행사할 수 있습니다.

3. 중요한 회계추정 및 가정

재무제표 작성에는 미래에 대한 가정 및 추정이 요구되며 경영진은 연결실체의 회계정책을 적용하기 위해 판단이 요구됩니다. 추정 및 가정은 지속적으로 평가되며, 과거 경험과 현재의 상황에 비추어 합리적으로 예측가능한 미래의 사건을 고려하여 이루어집니다. 회계추정의 결과가 실제 결과와 동일한 경우는 드물 것이므로 중요한 조정을유발할 수 있는 유의적인 위험을 내포하고 있습니다.

다음 회계연도에 자산 및 부채 장부금액의 조정에 영향을 미칠 수 있는 경영진 판단과 유의적 위험에 대한 추정 및 가정은 다음과 같습니다. 일부 항목에 대한 유의적인 판단 및 추정에 대한 추가적인 정보는 개별 주석에 포함되어 있습니다.

(1) 법인세

연결실체의 과세소득에 대한 법인세는 세법 및 과세당국의 결정을 적용하여 산정되므로 최종 세효과를 산정하는 데에는 불확실성이 존재합니다(주석 18 참조).

(2) 판매보증충당부채

연결실체는 고객에게 제품 판매 후 고객이 보증수리를 요청할 것으로 예상되는 금액에 대하여 판매보증충당부채를 인식하고 있습니다. 판매보증 예상금액은 과거 경험에 기초하여 예측하고 있습니다(주석 19 참조).

(3) 금융자산의 손상

금융자산의 손실충당금은 부도위험 및 기대손실률 등에 대한 가정에 기초하여 측정됩니다. 연결실체는 이러한 가정의 설정 및 손상모델에 사용되는 투입변수의 선정에 있어서 연결실체의 과거 경험, 현재 시장 상황, 재무보고일 기준의 미래전망정보 등을 고려하여 판단합니다(주석 4.1.2 참조).

(4) 재고자산의 순실현가능가치

연결실체는 재고자산의 순실현가능가치를 추정할 때 재고자산의 과거 판매가격 및 과거 비용에 대한 정보에 최근의 변동 추이를 반영하여 추정하고 있으며, 제품의 원가가 순실현가능가치를 초과할 것으로 예상되는 원재료에 대해서는 현행대체원가를 순실현가능가치로 판단합니다.

(5) 순확정급여부채

순확정급여부채의 현재가치는 보험수리적방식에 의해 결정되는 다양한 요소들 특히 할인율의 변동에 영향을 받습니다(주석 17 참조).

4. 재무위험관리

4.1 재무위험관리요소

연결실체는 여러 활동으로 인하여 시장위험, 신용위험 및 유동성 위험과 같은 다양한금융 위험에 노출되어 있으며, 전반적인 위험관리정책은 재무성과에 잠재적으로 불리할 수 있는 효과를 최소화하는데 중점을 두고 있습니다.

위험관리는 이사회에서 승인한 정책에 따라 연결실체의 재무부서에 의해 이루어 지고 있으며, 연결실체의 금융부서는 지배기업의 현업부서들과 긴밀히 협력하여 재무위험을 식별, 평가 및 회피하고 있습니다. 이사회는 전반적인 위험관리에 대한 문서화된 정책, 외환위험, 이자율위험, 신용위험, 파생상품과 비파생상품의 이용 및 유동성을 초과하는 투자와 같은 특정 분야에 관한 문서화된 정책을 검토하고 승인합니다.

4.1.1 시장위험

(1) 외환 위험

(가) 외환 위험

보고기간말 현재 외환 위험에 노출되어 있는 연결실체의 금융자산ㆍ부채의 내역의 원화환산 기준액은 다음과 같습니다.

| (단위: 천원) |

| 구 분 | 당기 | ||||||

|---|---|---|---|---|---|---|---|

| USD | EUR | JPY | RMB | VND | MYR | HKD | |

| 금융자산 | |||||||

| 매출채권 | 8,144,454 | 100,440 | 584,796 | 826,794 | 34,690 | - | 111,302 |

| 현금및현금성자산 | 2,410,945 | 308,688 | 180,881 | 4,923 | 19,324 | 48,919 | 1,161 |

| 기타채권 | - | - | 139,200 | - | - | - | - |

| 금융부채 | |||||||

| 매입채무 및 기타채무 | 1,457,552 | 250,942 | - | 14,538 | 43,190 | 44,139 | 13,700 |

| (단위: 천원) |

| 구 분 | 전기 | ||||||

|---|---|---|---|---|---|---|---|

| USD | EUR | JPY | RMB | VND | MYR | HKD | |

| 금융자산 | |||||||

| 매출채권 | 4,399,386 | 394,421 | 48,697 | 367,831 | 58,462 | - | - |

| 현금및현금성자산 | 1,524,363 | 186,229 | 37,344 | 2 | 29,463 | 11,110 | 694 |

| 금융부채 | |||||||

| 매입채무 및 기타채무 | 1,567,693 | 238,801 | 16,781 | 22,764 | 34,101 | 62,234 | - |

(나) 민감도 분석

연결실체의 주요 환위험은 외화거래 수행에 따라 다양한 환율변동위험에 노출되어 있습니다. 주요 통화별 환율변동시 민감도 분석내용은 다음과 같습니다.

| (단위: 천원) |

| 구 분 | 세전 이익에 대한 영향 | 자본에 대한 영향 | |||

|---|---|---|---|---|---|

| 당기 | 전기 | 당기 | 전기 | ||

| USD/원 | 10% 상승시 | 909,785 | 435,606 | 909,785 | 435,606 |

| 10% 하락시 | (909,785) | (435,606) | (909,785) | (435,606) | |

| EUR/원 | 10% 상승시 | 15,819 | 34,185 | 15,819 | 34,185 |

| 10% 하락시 | (15,819) | (34,185) | (15,819) | (34,185) | |

| JPY/원 | 10% 상승시 | 90,488 | 6,926 | 90,488 | 6,926 |

| 10% 하락시 | (90,488) | (6,926) | (90,488) | (6,926) | |

| RMB/원 | 10% 상승시 | 81,718 | 34,507 | 81,718 | 34,507 |

| 10% 하락시 | (81,718) | (34,507) | (81,718) | (34,507) | |

| VND/원 | 10% 상승시 | 1,082 | 5,382 | 1,082 | 5,382 |

| 10% 하락시 | (1,082) | (5,382) | (1,082) | (5,382) | |

| MYR/원 | 10% 상승시 | 478 | (5,112) | 478 | (5,112) |

| 10% 하락시 | (478) | 5,112 | (478) | 5,112 | |

| HKD/원 | 10% 상승시 | 9,876 | 69 | 9,876 | 69 |

| 10% 하락시 | (9,876) | (69) | (9,876) | (69) | |

(2) 이자율 위험

(가) 이자율 위험

연결실체의 이자율 위험은 주로 변동금리부 조건의 예금과 차입금에서 발생하는 현금흐름 이자율 위험입니다. 미래의 시장이자율 변동에 따라 예금 또는 차입금 등에서발생하는 이자수익 및 이자비용이 변동될 위험을 뜻하며, 연결실체의 이자율위험관리의 목표는 이자율 변동으로 인한 불확실성과 순이자비용의 최소화를 추구함으로써기업의 가치를 극대화하는데 있습니다.

연결실체의 차입금과 관련된 이자율위험 및 보고기간 말 현재 계약상 이자율 재설정일은 다음과 같습니다.

| (단위: 천원) |

| 구 분 | 당기 | 전기 | ||

|---|---|---|---|---|

| 금액 | 비율 | 금액 | 비율 | |

| 변동금리 차입금 - 만기일: |

||||

| 1년 미만 | 600,000 | 2.47% | 1,200,000 | 5.74% |

| 1-5년 | - | 0.00% | - | 0.00% |

| 소 계 | 600,000 | 2.47% | 1,200,000 | 5.74% |

| 고정금리 차입금 - 이자율 재설정일 또는 만기일: |

||||

| 1년 미만 | 21,490,000 | 88.40% | 18,590,000 | 88.95% |

| 1-5년 | 2,220,000 | 9.13% | 1,110,000 | 5.31% |

| 소 계 | 23,710,000 | 97.53% | 19,700,000 | 94.26% |

| 합 계 | 24,310,000 | 100.00% | 20,900,000 | 100.00% |

만기별 분석은 아래 유동성 관련 주석사항에 포함되어 있습니다. 위의 차입금 비율은전체 차입금 중 변동금리에 노출된 해당 차입금의 비율을 나타냅니다.

(나) 민감도 분석

보고기간말 현재 다른 모든 변수가 일정하고 이자율의 1% 변동시 연결실체의 세전 이익 및 자본에 미치는 영향은 아래 표와 같습니다.

| (단위: 천원) |

| 구 분 | 세전 이익에 대한 영향 | 자본에 대한 영향 | ||

|---|---|---|---|---|

| 당기 | 전기 | 당기 | 전기 | |

| 1% 상승시 | (6,000) | (12,000) | (6,000) | (12,000) |

| 1% 하락시 | 6,000 | 12,000 | 6,000 | 12,000 |

4.1.2 신용위험

신용위험은 기업 및 개인 고객에 대한 신용거래 및 채권뿐 아니라 현금성자산, 채무상품의 계약 현금흐름, 유리한 파생상품 및 예치금 등에서도 발생합니다.

(1) 위험관리

연결실체의 신용위험은 개별 고객, 산업, 지역 등에 대한 유의적인 집중은 없습니다.

연결실체가 보유하는 채무상품은 모두 낮은 신용위험의 상품에 해당합니다. 이러한 채무상품들에 대해서는 신용등급을 모니터링하여 신용위험의 하락을 평가하고 있습니다.

(2) 신용보강

일부 매출채권에 대해서는 거래상대방이 계약을 불이행하는 경우 이행을 요구할 수 있는 보증 또는 신용장 등의 신용보강을 제공받고 있습니다.

(3) 금융자산의 손상

연결실체는 기대신용손실 모형이 적용되는 다음의 금융자산을 보유하고 있습니다.

· 재화 및 용역의 제공에 따른 매출채권

· 상각후원가로 측정하는 기타 금융자산

현금성자산도 손상 규정의 적용대상에 포함되나 식별된 기대신용손실은 유의적이지 않습니다.

(가) 매출채권

연결실체는 매출채권에 대해 전체 기간 기대신용손실을 손실충당금으로 인식하는 간편법을 적용합니다.

기대신용손실을 측정하기 위해 매출채권은 신용위험 특성과 연체일을 기준으로 구분하였습니다.

기대신용손실율은 보고기간말 기준으로부터 각 18개월 동안의 매출과 관련된 지불 정보와 관련 확인된 신용손실 정보를 근거로 산출하였습니다. 과거 손실 정보는 고객의 채무 이행능력에 영향을 미칠 거시경제적 현재 및 미래전망정보를 반영하여 조정합니다. 연결실체는 매출이 발생하는 국가의 GDP 및 실업률이 가장 목적적합한 요소로 판단하고 과거 손실 정보를 이러한 요소의 예상 변동에 근거하여 조정합니다.

당기말과 전기말 현재 매출채권에 대한 손실충당금은 다음과 같습니다.

| (단위: 천원) |

| 구 분 | 정상 | 3개월 이내 연체 |

6개월 이내 연체 |

9개월 이내 연체 |

12개월 이내 연체 |

15개월 이내 연체 |

18개월 이내 연체 |

18개월 초과 연체 |

계 |

|---|---|---|---|---|---|---|---|---|---|

| 당기말 | |||||||||

| 기대 손실률 | 0.00% | 0.00% | 0.01% | 0.00% | 0.00% | 0.00% | 0.00% | 100.00% | |

| 총 장부금액 - 매출채권 | 17,611,276 | 515,539 | 1,703,043 | 72,670 | 13,332 | 160,828 | 12,917 | 518,335 | 20,607,940 |

| 손실충당금 | - | - | 1 | - | - | - | - | 518,335 | 518,336 |

| 전기말 | |||||||||

| 기대 손실률 | 0.00% | 0.04% | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 100.00% | |

| 총 장부금액 - 매출채권 | 7,098,192 | 881,543 | 102,546 | 320,000 | 4,616 | - | - | 518,335 | 8,925,232 |

| 손실충당금 | - | 16 | - | - | - | - | - | 518,335 | 518,351 |

당기와 전기 중 매출채권의 손실충당금 변동 내역은 다음과 같습니다.

| (단위: 천원) |

| 구 분 | 매출채권 | |

|---|---|---|

| 당기 | 전기 | |

| 기초 | 518,351 | 1,073,328 |

| 당기손익으로 인식된 손실충당금의 증가(감소) | (16) | 16,925 |

| 회수가 불가능하여 당기중 제각된 금액 | - | (147,800) |

| 환입된 미사용 금액 | - | (424,102) |

| 기말 | 518,335 | 518,351 |

매출채권은 회수를 더 이상 합리적으로 예상할 수 없는 경우 제각됩니다. 회수를 더 이상 합리적으로 예상할 수 없는 지표에는 연결실체와의 채무조정에 응하지 않는 경우, 18개월 이상 계약상 현금흐름을 지급하지 않는 경우 등이 포함됩니다.

매출채권에 대한 손상은 연결손익계산서상 대손상각비로 순액으로 표시되고 있습니다. 제각된 금액을 회수하는 경우 회수 시점에 당기손익으로 인식하고 연결손익계산서에서 대손상각비의 차감으로 인식하고 있습니다.

(나) 상각후원가 측정 기타 금융자산

상각후원가로 측정하는 기타 금융자산에는 임차보증금 등이 포함됩니다.

당기 중 상각후원가로 측정되는 기타 금융자산에 대한 손실충당금의 변동 내역은 없습니다.

상각후원가로 측정하는 기타 금융자산은 모두 신용위험이 낮은 것으로 판단되며, 따라서 손실충당금은 12개월 기대신용손실로 인식하였습니다. 경영진은 적어도 한 개 이상의 주요 신용평가기관에서 투자 등급인 신용등급을 받은 회사채의 경우 '신용위험이 낮은' 것으로 간주합니다. 그 외 금융상품은 채무불이행 위험이 낮고 단기간 내에 계약상 현금흐름을 지급할 수 있는 발행자의 충분한 능력이 있는 경우 신용위험이낮은 것으로 간주합니다.

(4) 대손상각비

당기와 전기 중 손익으로 인식된 금융자산의 손상 관련 대손상각비(환입)는 다음과 같습니다.

| (단위: 천원) |

| 구 분 | 당기 | 전기 |

|---|---|---|

| 매출채권 | (16) | (407,177) |

4.1.3 유동성 위험

연결실체는 미사용 차입금 한도(주석 30 참조)를 적정 수준으로 유지하고, 영업 자금 수요를 충족시키기 위해 차입금 한도나 약정을 위반하는 일이 없도록 유동성에 대한 예측을 항시 모니터링하고 있습니다. 보고기간말 현재 연결실체는 유동성위험을 관리하기 위해 사용가능한 차입금 한도 29,340백만원 (전기: 26,980백만원)을 확보하고 있습니다.

(1) 유동성 약정

연결실체는 보고기간말 현재 다음의 차입금 한도 약정을 체결하고 있습니다.

| (단위: 천원) |

| 구 분 | 당기 | 전기 |

|---|---|---|