|

|

출처 yole |

주주총회소집공고

| 2025 년 3 월 10 일 | ||

| 회 사 명 : | 코스텍시스템(주) | |

| 대 표 이 사 : | 배준호 | |

| 본 점 소 재 지 : | 경기도 평택시 서탄면 방꼬지길 231 | |

| (전 화) 031-646-1500 | ||

| (홈페이지)http://kosteks.com | ||

| 작 성 책 임 자 : | (직 책) 부사장 | (성 명) 김용섭 |

| (전 화) 031-646-1585 | ||

주주총회 소집공고

| (정기) |

주주님의 깊은 관심과 성원에 감사 드립니다.

당사는 아래와 같이 정기주주총회를 개최하오니, 참석하여 주시기 바랍니다.

- 아 래 -

1. 일 시 : 2026년 3월 26일 (목) 오전 11시 00분

2. 장 소 : 경기도 평택시 서탄면 방꼬지길 231, 코스텍시스템 대회의실

3. 목적사항 :

(1) 보고사항 : 감사보고, 영업보고, 내부회계관리제도 운영실태보고

(2) 부의안건

제 1호 의안 : 제26기(2025.01.01.~2025.12.31.) 재무제표 승인의 건

(이익잉여금처분계산서(안) 또는 결손금처리계산서(안) 또는 결

손금 처리계산서(안) 포함)

제 2호 의안 : 이사 보수 한도액 승인의 건 (10 억원)

제 3호 의안 : 감사 보수 한도액 승인의 건 (2천만원)

제 4호 의안 : 사내이사 선임의 건

제 4-1호 의안 : 사내이사 배준호 선임의 건 (재선임)

제 4-2호 의안 : 사내이사 김용섭 선임의 건 (재선임)

4. 경영참고사항 비치

상법 제542조의 4에 의거 경영참고사항을 우리 회사의 본점, 금융위원회, 한국거래소 및 한국 예탁결제원 증권대행부에 비치하오니, 참고 하시기 바랍니다.

5. 전자증권제도 시행에 따른 실물증권 보유자의 권리 보호에 관한 사항

2019년 9월 16일부터 전자증권제도가 시행되어 실물증권은 효력이 상실되었으며, 한국예탁결제원의 특별계좌(명부)주주로 전자등록되어 권리행사 등이 제한 됩니다. 따라서 보유중인 실물증권을 한국예탁결제원 증권대행부에 전자등록으로 전환 하시길 바랍니다.

6. 주주총회 참석 시 준비물

- 직접행사 : 주총 참석장, 신분증

- 대리행사 : 주총 참석장, 위임장(주주와 대리인의 인적상항 기재, 인감날인),대리인신분증

2025년 3월 10일

경기도 평택시 서탄면 방꼬지길 231

코 스 텍 시 스 템 주 식 회 사

대표이사 배 준 호 (직인생략)

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 회차 | 개최일자 | 의안내용 | 사외이사 |

|---|---|---|---|

| 한관영 출석률: 86% |

|||

| 찬 반 여 부 | |||

| 1 | 2025-02-25 | 제 25기 정기주주총회 소집의 건 | 찬성 |

| 2 | 2025-04-28 | 경영위원회 설치 및 운영 | 찬성 |

| 3 | 2025-05-23 | 임시주주총회 개최의 건 | 찬성 |

| 4 | 2025-06-26 | 신한은행 대출 타과목전환 약정의 건 | 찬성 |

| 5 | 2025-07-04 | 임시주주총회 개최의 건 | 찬성 |

| 6 | 2025-08-21 | 대표이사 선임의 건 (각자 대표이사) | 찬성 |

| 7 | 2025-09-17 | 자기주식취득 신탁계약 해지의 건 | 불참 |

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| - | - | - | - | - |

2. 사외이사 등의 보수현황

| (단위 : 원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| 사내,외 이사 | 7 | 1,000,000,000 | 803,157,387 | 114,736,770 | - |

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 억원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 억원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

III. 경영참고사항

1. 사업의 개요

당사는 2000년에 설립된 이래 반도체 및 디스플레이 분야에서 사업을 영위하고 있습니다. 주요 제품으로는 반도체 제조 라인의 웨이퍼 이송 장비인 Vacuum Cluster System 및 Vacuum Transfer Robot을 비롯하여, AI용 반도체인 HBM-PIM(고대역폭 메모리), 2.5D/2.3D 인터포저 패키징, Fan-out WLP/PLP, 전력반도체 패키지 등 첨단 반도체 제조 공정의 핵심인 Carrier Wafer Temporary Bonding & Debonding 장비, Peel-off System, UV bump De-taping 장비, 전력반도체용 Sinter Bonder, 그리고 Micro LED 디스플레이 패널 제조를 위한 대량 전사 및 접합 장비를 개발·공급하고 있습니다.

주요 고객사로는 삼성전자, SK하이닉스, 원익IPS, Tokyo Electron(TEL), ULVAC, SGS, 서울바이오시스, LC Square 등이 있습니다.

가. 업계의 현황

1) 반도체 장비산업과 마이크로 LED 디스플레이 산업의 특성

(1) 반도체 산업

반도체 산업은 전자, 정보통신, 자동차, 기계, 항공우주 등 차세대 산업 전반에 기술적 파급효과가 큰 첨단 고부가가치 산업으로, 기술혁신이 매우 빠르게 진행되는 분야입니다. 이에 따라 반도체 제품은 수명주기가 짧은 특징을 가지며, 매년 대규모 설비투자와 연구개발(R&D) 투자가 수반되는 High-risk, High-return 산업이기도 합니다.

반도체 장비 산업 또한 수명주기가 짧은 지식집약적 고부가가치 산업으로, 시장 진입 시점의 전략적 판단이 매우 중요합니다. 한 세대의 장비 기술이 완전히 성숙되기 전에 차세대 장비 기술로 빠르게 전환되는 특성을 보이고 있습니다. 또한 반도체 장비 제조는 전자·전기공학, 화학, 물리학, 광학, 정밀가공 기술, 기계설계, 시뮬레이션, 소프트웨어 등 다양한 첨단 기술의 융합을 통해 구현되므로, 관련 산업의 동반 발전 없이는 성장이 어려운 종합적·파급적 산업입니다.

아울러 장치산업의 특성상 장비 단가가 매우 높아, 수요 기업들은 시장에서 검증된 제품이나 선진 기업의 장비를 선호하는 경향이 강합니다. 이에 따라 신규 장비 기업은 신뢰성 확보 등의 문제로 인해 높은 진입장벽에 직면하게 됩니다.

반도체 장비는 크게 전공정 장비와 후공정 장비로 구분됩니다. 전공정(Fab) 장비에는 노광, 식각(Etcher), CMP, 세정, 열처리, 이온 주입, 박막 증착(CVD, Sputter, PVD) 등이 있으며, 후공정(패키징) 장비에는 그라인딩, 웨이퍼 절단, 칩 본더, 몰딩, 마킹, 싱귤레이션, 테스트 및 검사 장비 등이 포함됩니다.

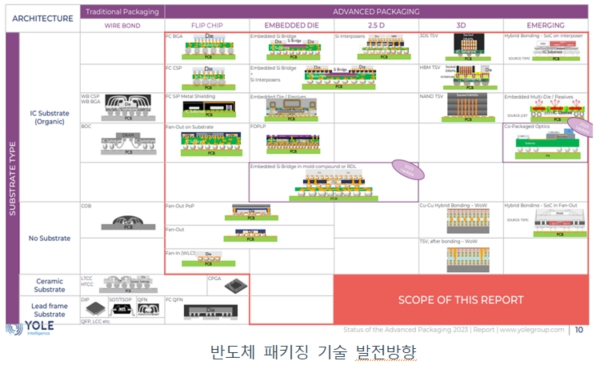

최근에는 차세대 패키징 기술로 불리는 TSV, Fan-out 웨이퍼 레벨 패키징(FOWLP), 2.5D/3D System in Package(SiP), 이종 통합·접합(Heterogeneous Integration) 기술이 빠르게 발전하면서 패키징 분야의 고성능화, 슬림화 및 고부가가치화가 가속화되고 있습니다. 스마트폰, 네트워크 인프라, 자율주행·전기차, 사물인터넷(IoT), AI, 빅데이터 등 전방 산업의 수요 증가에 따라 고성능 패키징에 대한 요구 또한 급증하고 있습니다.

|

|

|

출처 yole |

반도체 산업은 제조 패러다임의 전환기에 있습니다. AI 확산으로 고 성능에 대한 요구가 급격히 높아지면서, 트랜지스터 수 증가와 대형 단일 다이 확대로 이어지는 기존 실리콘 중심 접근은 비용과 수율 측면에서 한계에 직면해 있다. 설계·마스크·제조 비용이 급증하고, 전력·대역폭·발열 문제를 동시에 해결하기 어려워지면서 기존 패키징 방식 역시 구조적 제약이 분명해짐. 이에 대한 해법으로 칩렛 기반 아키텍처가 제시되었고 기능별로 다이를 분할해 시스템을 구성하는 칩렛 기반 아키텍처 방식은 공정 노드 최적 활용과 수율 개선, 전력 효율 향상을 동시에 가능하게 하며, 단순 패키징을 넘어 시스템 레벨 공동 설계로의 전환을 의미합니다.

더 나아가 하이브리드 본딩 기반 3D 적층 기술은 다이 간 거리를 최소화해 대역폭과 신호 무결성을 개선하고, 로직-로직 및 로직-메모리 적층을 통해 고성능 AI 칩 설계를 가능하게 하고 있습니다. 동시에 데이터센터 전력과 네트워크 트래픽 증가에 대응하기 위해 Co-Packaged Optics(CPO)가 부상하고 있으며, ASIC과 광학 엔진을 패키지 단계에서 통합해 전력 손실과 지연을 줄이는 구조적 우위를 확보하고 있습니다. 결국 칩렛, 3D 적층, 하이브리드 본딩, CPO는 선택이 아닌 필수 전략으로 자리 잡았으며, 반도체 산업은 전력 효율을 중심으로 한 새로운 패키징 기반 아키텍처로 빠르게 전환하고 있습니다.

|

|

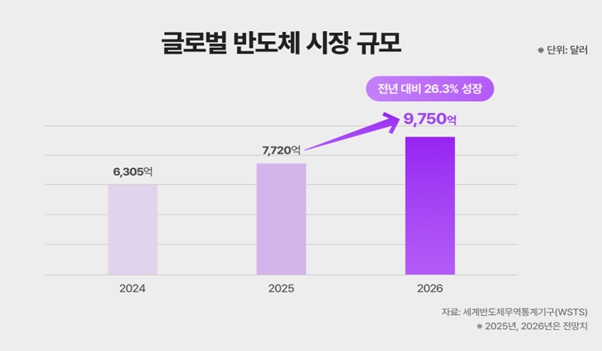

글로벌 반도체 시장 규모(출처 SK 하이닉스 뉴스레터(2026) |

반도체 시장은 2026년 매출 1조 달러 돌파, 2031년 1.5조 달러까지 확대될 것으로 전망됐고, 성장의 중심은 AI 처리용 반도체(2023년 750억 달러 → 2029년 5,500억 달러)로 제시됐습니다. 인프라 측면에선 AI 수요로 메모리 슈퍼사이클이 강화되고 특히 HBM 매출은 2024~2029년 CAGR 48.5% 수준의 고성장이 예상됩니다. 파운드리 또한 첨당 공정 노드에 대한 수요에 힘입어 2026년 2,000억 달러를 넘어설 것으로 보입니다. 데이터센터는 더 대형화되고, 2030년 전후로는 전력 이슈가 극대화되며 ‘원자력 데이터센터’ 같은 해법까지 거론될 수 있습니다. CAPEX는 2027년까지는 투자 모멘텀이 유지되지만, 2028년 전후에는 메모리 사이클 조정으로 일시적 둔화 가능성이 있습니다.

(2) 디스플레이 산업

마이크로 LED 디스플레이는 100㎛ 이하의 초소형 LED를 서브픽셀 광원으로 사용하는 차세대 자발광(Self-emissive) 디스플레이입니다.

이론적으로 3,000ppi 이상의 초고해상도 구현이 가능하며, 높은 휘도, 빠른 응답속도, 우수한 명암비, 넓은 색재현율, 긴 수명 등의 장점을 갖고 있습니다. 또한 패널의 크기와 형태에 대한 제약이 적어 플렉서블 디스플레이 구현이 가능하며, 웨어러블 디바이스, AR/VR 기기, 스마트워치, 스마트폰용 소형 디스플레이부터 75~90인치급 TV 및 100인치 이상의 초대형 공공 디스플레이까지 폭넓은 응용이 기대되고 있습니다.

마이크로 LED 디스플레이는 스위칭 구동부 기판(TFT, CMOS, PCB 등) 위에 적색(Red), 녹색(Green), 청색(Blue) 마이크로 LED 칩을 전사·본딩 장비를 통해 정밀하게 전사·접합함으로써 구현됩니다. 수백만 개 이상의 초소형 LED 칩을 기판 상에 고정밀·고속으로 배열해야 하므로, 정밀한 선택적 대량 전사(Selective Mass Transfer) 및 본딩 기술이 핵심 경쟁 요소로 작용합니다.

현재 삼성전자, LG디스플레이, 서울바이오시스, 루멘스, LC Square 등 주요 기업들이 마이크로 LED 디스플레이 제조 개발 라인을 구축하고 있으며, 양산 기술 확보를 위한 연구개발을 진행 중입니다.

2) 주요 목표 시장

당사의 첫 번째 제품은 CVD, ALD, Dry Etcher, Sputter 등 반도체 전공정 장비에 연계되어 웨이퍼를 공정 챔버로 로딩(Loading) 및 언로딩(Unloading)하는 진공 로봇을 포함한 Vacuum Cluster System과, 대기압 로봇을 포함한 EFEM(Front-End Equipment Module)입니다. 주요 수요처는 반도체 전공정 장비 제조업체입니다.

두 번째 제품은 반도체 차세대 패키징 공정 기술인 TSV(Through Silicon Via) 및 Fan-out WLP 분야에 적용되는 Temporary Wafer Bonder & De-bonder, Peel-off System, UV Bump Detaping 장비입니다. 주요 수요처는 DRAM 기반 3D IC인 HBM(High Bandwidth Memory) 제조업체로서 삼성전자, SK하이닉스, Micron Technology 등 IDM(Integrated Device Manufacturer)과 Amkor Technology, 네패스, LB세미콘 등 차세대 패키징 전문 기업입니다.

세 번째 제품은 전력반도체 SiC 칩과 DBC(Direct Bonded Copper) 기판 간 고신뢰성 접합을 위한 Sinter Bonder입니다. 본 장비는 SiC 기반 전력반도체 제조업체를 주요 수요처로 하며, 고온·고전력 구동 환경에서 요구되는 우수한 열전도 특성과 접합 신뢰성을 확보할 수 있도록 설계되었습니다.

최근 고출력·고온 구동 전력 모듈 시장이 확대됨에 따라, Heatsink와 Power Module을 소결(Sintering) 방식으로 접합하는 기술 수요가 증가하고 있습니다. 이에 당사는 해외 고객사의 요청을 받아 대면적 Heatsink/Power Module Sintering 공정을 개발 중이며, 이를 통해 전력반도체 분야에서 Sinter Bonder의 매출 확대를 기대하고 있습니다.

네 번째 제품은 마이크로 LED 디스플레이 제조 공정에 필요한 장비로, 1차 전사 장비(Wafer-to-Wafer Bonder), 2차 전사 장비(Selective Mass Transfer), 3차 접합 장비(Thermal Compression Bonder 및 Laser Compression Bonder)로 구성됩니다. 주요 수요처는 삼성전자, LG디스플레이, 서울바이오시스, 루멘스 등 마이크로 LED 디스플레이 제조업체입니다.

3) 수요 변동 원인

반도체 장비 산업은 전방 산업인 DRAM, 3D NAND, 시스템 반도체 등 소자(Device) 산업과, 반도체 패키징 및 테스트를 담당하는 OSAT(Outsourced Semiconductor Assembly and Test) 산업의 경기 변동에 직접적인 영향을 받습니다. 또한 반도체 소자업체와 OSAT 업체는 다시 스마트폰, 서버, 전기·자율주행 자동차, PC, 인공지능(AI), 빅데이터 등 최종 수요 산업의 시장 상황에 영향을 받습니다.

스마트폰, 서버, 전기·자율주행 자동차, PC 등 글로벌 IT·전장 산업이 호황을 보일 경우, 메모리 및 시스템 반도체 생산과 수출이 증가하게 되며, 이에 따라 반도체 소자업체와 OSAT 업체들은 설비투자를 확대하게 됩니다. 이러한 설비투자 증가는 곧 반도체 장비 산업의 매출 성장으로 연결됩니다.

반면, 반도체 장비 산업은 업황 변동에 따른 성장 진폭이 소자 및 OSAT 산업보다 더 크게 나타나는 특성이 있습니다. 호황기에는 설비투자가 집중되며 급격한 성장을 보이지만, 불황기에는 투자 축소의 영향으로 실적 하락 폭 또한 상대적으로 크게 나타납니다. 즉, 국내외 스마트폰, 서버, 전기·자율주행 자동차, PC 시장의 경기 변동에 따라 경영실적의 변동성이 매우 큰 산업이라 할 수 있습니다.

또한 반도체 기술의 고도화와 세대 교체가 주기적으로 이루어짐에 따라, 반도체 장비의 평균 수명은 약 3~5년 수준으로 비교적 짧은 편입니다. 차세대 디바이스 및 패키지 생산에 적용될 신기술 기반 장비의 선제적 개발이 지속적으로 요구됩니다. 이에 따라 반도체 장비 업체는 생존과 성장을 위해 끊임없는 연구개발(R&D) 투자를 통해 차세대 공정에 대응할 장비를 사전에 준비해야 합니다.

반도체 장비 산업은 막대한 연구개발 비용이 수반되는 산업이지만, 기술 경쟁력을 확보할 경우 높은 영업이익률을 기대할 수 있는 대표적인 고부가가치 산업입니다.

4) 국내외 규제 환경

반도체 장비 산업은 일반 소비자를 대상으로 하는 범용 소비재가 아니라, 특정 고객의 요구 사양에 맞추어 설계·제조되는 B2B 산업의 특성을 갖고 있습니다. 따라서 일반적인 소비자 보호 규제의 직접적인 적용을 받는 산업은 아닙니다.

한편, 2019년 일본의 수출규제 강화 조치 이후 국내에서는 소재·부품·장비(소부장) 산업의 공급망 안정화와 기술 자립을 목표로 관련 특별법이 제정·시행되었으며, 이를 통해 반도체 소재·부품·장비 산업에 대한 정책적 지원이 강화되고 있습니다.

트럼프 정부의 경우, ‘America First’ 기조 하에 자국 산업 보호와 무역 불균형 해소를 핵심 정책 방향으로 설정하고, 대중(對中) 기술 견제 및 관세 부과, 수출통제 강화 등을 적극 추진한 바 있습니다. 특히 첨단 반도체 및 핵심 장비 기술의 대중국 수출을 제한하고, 미국 내 제조 기반을 강화하기 위한 압박 정책을 병행하였습니다.

이와 같은 정책 기조가 유지되거나 재강화될 경우, 글로벌 반도체 공급망은 미국 중심으로 재편 압력이 커질 가능성이 있으며, 한국·대만·일본 등 주요 반도체 생산국 기업들은 미국 내 생산 투자 확대 또는 공급망 재조정에 대한 전략적 대응이 요구될 수 있습니다. 이는 국내 반도체 기업 및 장비업체 입장에서는 투자 의사결정 지연, 수출 규제 리스크, 고객사의 투자 전략 변화 등 경영 불확실성 요인으로 작용할 수 있습니다.

나. 회사의 현황

1) 영업개황 및 사업부문의 구분

[2000~2010년 : 연구개발 및 양산 체계 구축]

당사는 법인 설립 후 Wafer Transfer System을 기반으로 반도체 장비 사업을 시작하였습니다. 설립 초기에는 연구개발(R&D) 역량 확보와 양산 체계 구축에 집중하였으며, 2001년 국내 최초로 300mm Vacuum Cluster System을 개발하는 성과를 이루었습니다. 이후 2003년 경기도 수출 유망 중소기업으로 선정되었고, 2004년에는 OLED Encapsulation System을 개발하며 디스플레이 장비 분야로 사업 영역을 확장하였습니다. 2006년에는 평택 공장을 준공하고 본사를 이전함으로써 본격적인 생산 기반을 구축하였으며, 2009년에는 한국정밀산업기술대회에서 원장상을 수상하는 등 기술력을 대외적으로 인정받았습니다.

[2011~2021 : 기술 혁신을 통한 제품 포트폴리오 확장]

2011년 이후에는 기술 혁신을 통한 제품 포트폴리오 확장에 주력하였습니다. 2011년부터 SK하이닉스와 반도체 본딩 장비 공동 개발을 추진하였으며, 2012년에는 중소기업청이 선정한 ‘취업하고 싶은 기업’에 선정되었습니다. 2015년에는 삼성전자의 LED Wafer Bonding 외주공정 서비스를 시작하며 첨단 패키징 분야로 진입하였고, 2016년에는 ATC 과제 사업자로 선정되어 고성능 웨이퍼 이송 장비 및 로봇 기술을 고도화하였습니다.

2018년에는 Fan-Out WLP용 Temporary Bonding & Debonding(TBDB) 양산 장비를 공급하였으며, 같은 해 삼성전자에 Micro LED Chip Transfer System(1차 전사 장비)을 납품하며 차세대 디스플레이 장비 시장에 본격 진출하였습니다. 이후 2019년부터 2021년까지 서울바이오시스에 Micro LED용 Chip Transfer System을 공급하였고, 2021년에는 LC Square에 동일 장비를 판매하였습니다. 또한 2021년에는 삼성전자에 Micro LED Display용 Aligner & Pre-bonder, TC Bonder(3차 전사·접합 장비)를 납품하며 전사·접합 장비 라인업을 확장하였습니다.

2020년 이후에는 신규 사업 진출과 고부가가치 영역 확대가 본격화되었습니다. 2020년 SK하이닉스의 표준 EFEM 공급사로 선정되었으며, Vacuum Cluster System은 누적 1,400대 이상 공급 실적을 기록하였습니다. 또한 TAZMO와 전략적 업무협약을 체결하여 국내 Agency 역할을 수행함으로써 EFEM 및 Cluster Tool의 Vertical Streamline 체계를 구축하였습니다.

[2021~ 현재 : AI 가속기, HBM, 전력반도체, 마이크로 LED 디스플레이 분야 신규사업 진출]

2021년부터는 Vacuum Cluster System의 해외 수출을 본격화하였으며, 2022년 1월 21일 코넥스 시장에 상장하였습니다. 같은 해 삼성전자에 Micro LED Display 전사·접합용 Vacuum Aligner & Pre-bonder를 납품하였습니다.

2023년에는 산업통상자원부로부터 소부장 으뜸기업으로 지정되었으며, 한국전자통신연구원(ETRI)에 Temporary Wafer Bonder & Debonder를 납품하였습니다. 또한 전력반도체 패키징용 Sinter Bonder를 개발하며 SiC 기반 고온·고출력 전력 모듈 시장에 대응하고 있습니다.

2024년에는 삼성전자와 HBM용 Peel-off System 공동평가 계약을 체결하였으며, 2025년에는 HBM Peel-off System 양산평가 장비를 납품하였습니다. 또한 2025년에는 삼성전자의 AI 가속기 2.3D용 UV Detaping System 공동평가 계약을 체결하였으며, 해당 장비는 2026년 6월 납품 예정입니다.

이와 같이 당사는 Wafer Transfer System을 출발점으로 반도체 전공정 이송 장비에서 첨단 패키징(TBDB, HBM, 2.3D/3D), 전력반도체(SiC Sintering), 그리고 Micro LED 전사·접합 장비까지 사업 영역을 확장하며, 기술 중심의 성장과 고부가가치 포트폴리오 전환을 지속적으로 추진하고 있습니다.

2) 공시대상 사업부문의 구분

(1) 반도체 웨이퍼 이송장비

- Cluster Tool System

Cluster Tool System은 반도체 공정장비(Process Module)와 연결되는 장치이며, E

FEM (Equipment Front End Module)내 대기로봇이 진공챔버로

웨이퍼를 반송시키면 진공챔버 내 진공로봇이 공정장비로 웨이퍼를 반송시키는 Too

lAutomation System 입니다. 당사는 4각 Vacuum Transfer Module(TM)을 시작으

로 6각 Twin, In-Line 타입의 Cluster Tool, Tandem형 Vacuum Transfer Module(T

M) 등 다양한 Model의 제품을 공급하고 있습니다. Cluster Tool System은 EFEM,

LPM, 대기로봇, Aligner, EFEM Software, Load Lock Chamber, Vacuum Transfer

Module 등으로 구성되어 있습니다. 당사의 Cluster Tool System은 고객의 요구사

양에 맞는 맞춤형 System을 구성함으로써 공정 효율성을 극대화 하였습니다

|

|

출처 당사자료 |

- EFEM (Equipment Front End Module)

EFEM(Equipment Front End Module)은 대기압 상태에서 웨이퍼를 반송하는 이송

장치입니다. 구성 Module로는 Load Port Module, ATM Robot, Aligner, EFEM Sof

tware등으로 구성되어 있습니다. EFEM 종류는 Load Port Module의 수량과 대기

로봇의 주행 타입에 따라 구분되며, Load Port Module 수량은 일반적으로 Process

Module의 Process time 및 고객 사양에 따라 정해집니다. 그리고 EFEM 내부 고 청

정도를 유지하기 위해 차압 유지 기능이 적용되어 있습니다. 이는 EFEM 내부압력이

외기압력보다 높게 설정되어 외부로부터 Particle(먼지입자) 유입을 차단하는 기능

을 가집니다. 당사의 EFEM 주요 특징은 SEMI 규정 및 Process Module 간 Interfac

e 표준에 준하여 설계 되어 고객의 요구사양에 유연하게 대응할 수 있습니다. 특히,

최근에는 반도체 Wafer 이송을 주로 담당하는 전공정 EFEM 외에도 FoPLP, TSV(T

C Bonder), 검사, 계측 등의 후공정 EFEM까지 영역을 확대하고 있습니다.

- LPM (Load Port Module)

LPM(Load Port Module)은 반도체 제조용 웨이퍼를 담아두는 FOUP(Front Openin

g Universal Pod) 도어(Door)를 열거나 닫으면서 웨이퍼가 반송될 수 있도록 해주는

장치입니다. 구동은 Stage, Door Trans, Z-Axis 동작으로 이루어지며 FOUP 내부에

웨이퍼 정보(개수, 틀어짐, 겹침)를 확인하기 위해서 FOUP 도어를 개방하면서 Map

ping을 실시하고 있습니다

|

|

출처 당사자료 |

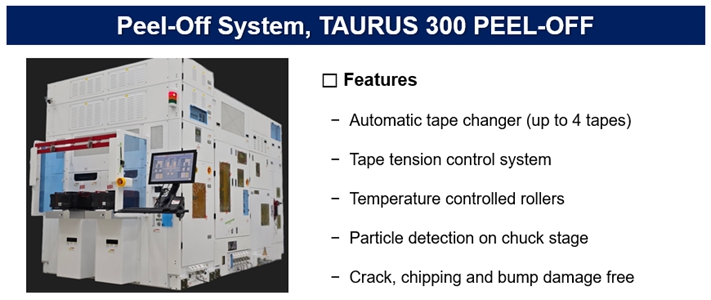

(2) 반도체 웨이퍼 본더 & 디본더, Peel-off System

반도체 웨이퍼 본더는 반도체 웨이퍼를 개개의 칩으로 잘라낸 후 패키징하지 않고 칩

을 웨이퍼에서 직접 패키징하는 웨이퍼 레벨 패키징에서 사용되는 장비입니다. 두 개

의 웨이퍼를 접합하는 웨이퍼 본더는 Permanent 웨이퍼 본더와 Temporary 웨이퍼

본더로 구분됩니다

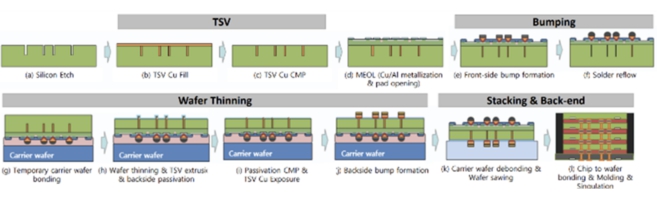

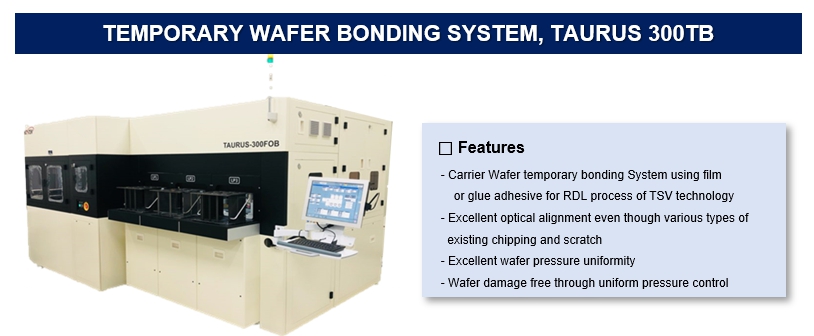

Temporary 웨이퍼 본더 & 디본더는 DRAM을 적층(3D IC, HBM)하는 기술인 TSV

패키징에서 디바이스 웨이퍼를 30um 이하의 두께로 Backgrinding하고 디바이스 웨

이퍼의 후면에 배선 및 범핑 공정을 하기 위하여 Carrier Wafer를 디바이스 웨이퍼

전면에 임시적으로 접합하는 장비와 디바이스 웨이퍼의 후면에 배선 및 범핑 공정을

마친 후 Carrier 웨이퍼를 떼어내는 장비입니다

본 장비는 Fan-out 웨이퍼 레벨 패키징에도 사용이 됩니다. 칩 사이즈가 아주 작아짐

에 따라 배선 공정을 칩 사이즈 안에서 하는 경우 기술적 어려움과 비용 상승 문제가

발생하는데 이를 극복하기 위하여 배선 공정을 칩 사이즈 바깥으로 하기 위하여 칩을

웨이퍼 모양으로 재배치하고 몰딩 웨이퍼를 만듭니다. 이 몰딩 웨이퍼는 휘어져 있

는데 이를 바로 잡기 위하여 몰딩 웨이퍼의 후면에 Carrier 웨이퍼를 임시 본딩하고

배선 및 범핑 공정을 마친 후 Carrier 웨이퍼를 떼어내는 데 사용됩니다

Carrier 웨이퍼와 디바이스 웨이퍼를 접합하는 데는 임시접착제 소재가 필요합니다.

이 임시접착제 소재의 특성에 따라, 본딩과 디본딩의 방법이 다르게 됩니다. 상용화

된 디본딩 방식으로는 레이저 조사를 하는 방식과 케미칼 또는 기계적으로 떼어내는

방식이 있습니다.

|

|

출처 당사자료 (TSV 공법 및 웨이퍼 본딩, 디본딩 공정) |

|

|

tsv공법 및 웨이퍼 본딩, 디본딩 공정2 |

|

|

tsv공법 및 웨이퍼 본딩, 디본딩 공정3 |

|

|

출처 당사자료 |

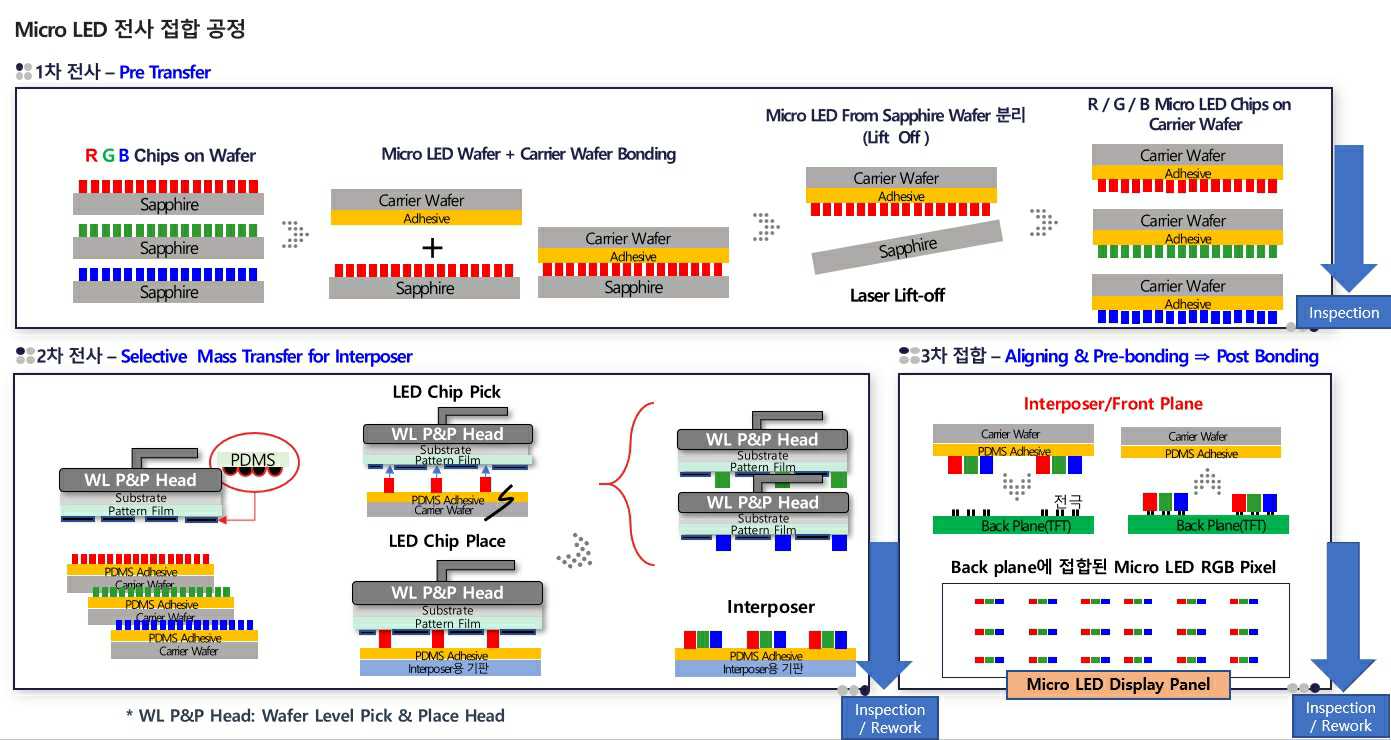

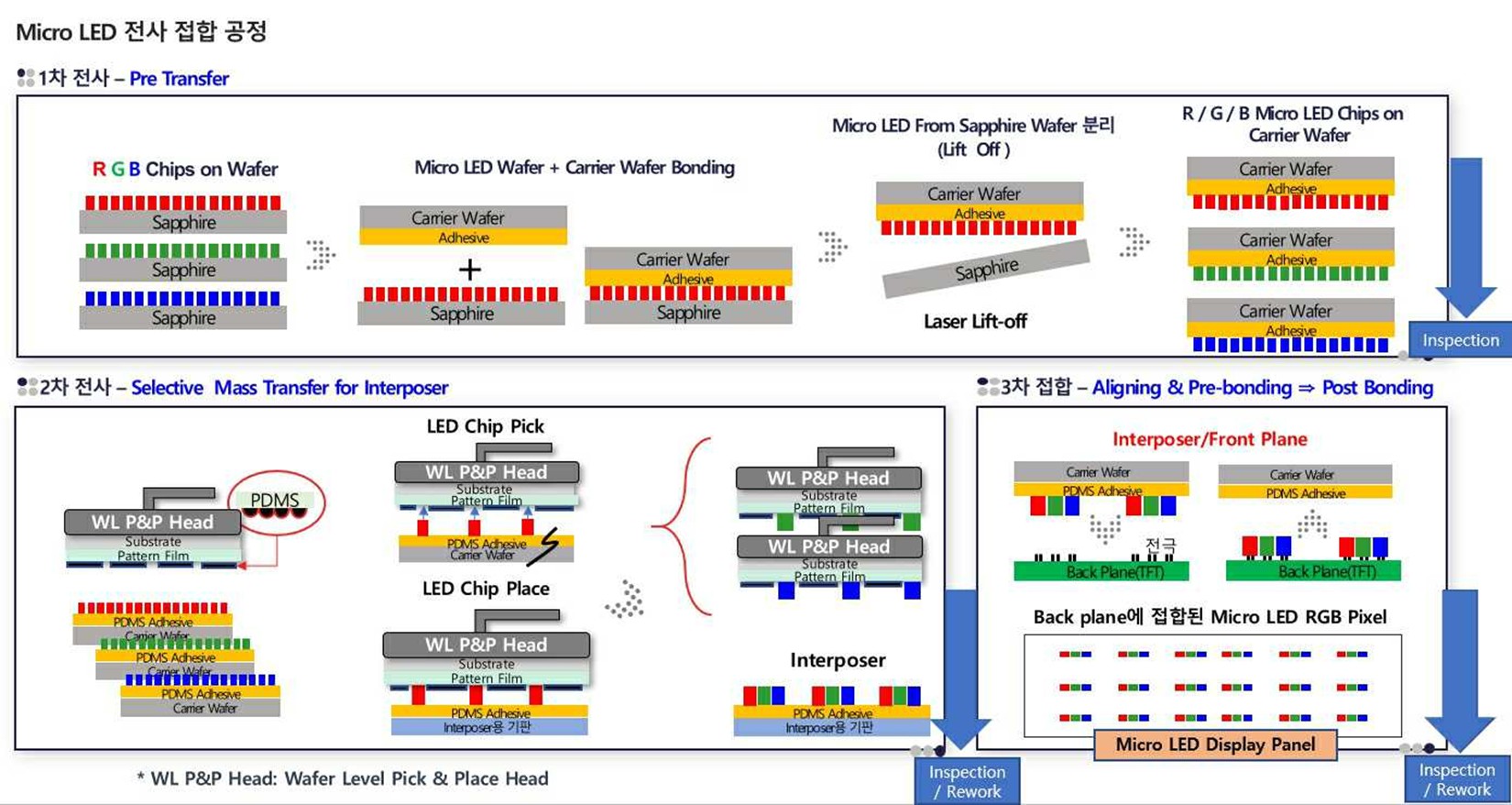

(3) 마이크로 LED 디스플레이 전사 접합 장비

전사·접합 장비는 마이크로 LED 디스플레이 제조 공정에 사용되는 핵심 설비입니다. 일반적으로 100μm 이상의 LED 칩은 개별 칩을 하나씩 집어 옮기는 Pick & Place 방식으로 패키징되지만, 100μm 이하의 마이크로 LED는 생산성과 정밀도를 동시에 확보하기 위해 칩을 한 번에 옮기는 ‘대량 전사(Mass Transfer)’ 방식을 적용합니다.

마이크로 LED 전사 공정은 크게 세 단계로 구성됩니다.

첫 번째 단계는 프리 전사(Pre-Transfer) 단계입니다. 사파이어 기판 위에 형성된 마이크로 LED 칩을 일괄적으로 분리하기 위한 준비 공정으로, 접착제층이 형성된 캐리어 웨이퍼에 마이크로 LED 웨이퍼를 정밀 접합한 후 레이저를 이용해 사파이어 기판을 제거합니다. 이 과정에서 핵심은 LED 칩 배열의 손상 없이 균일한 접합 품질을 확보하는 것입니다. 당사는 이 공정에 사용되는 웨이퍼 본더를 공급하고 있으며, 대면적 웨이퍼의 정밀 정렬 및 균일 압력 제어 기술을 통해 안정적인 접합 품질을 구현하고 있습니다.

두 번째 단계는 선택적 대량 전사(Selective Mass Transfer) 단계입니다. Red, Green, Blue LED 칩을 각각 필요한 위치로 한 번에 전사하는 공정으로, 구현 방식에 따라 정전척, 엘라스토머 스탬프, 전자석, 레이저 기반 방식 등이 활용됩니다. 이 단계에서는 미세 피치 배열을 유지하면서 특정 칩만 선택적으로 이송하는 기술이 요구되며, 수율 확보가 전체 디스플레이 품질을 좌우합니다.

세 번째 단계는 최종 접합 단계입니다. 대량 전사된 Red, Green, Blue 마이크로 LED 칩을 TFT 구동부 기판에 정밀 정렬한 뒤 전기적으로 연결하는 공정입니다. 이 단계는 다시 두 부분으로 구분됩니다. 먼저 두 기판의 전극을 고정밀로 정렬한 뒤 가접합을 수행하는 정렬·가접합 공정이 있으며, 이후 두 기판 사이에 형성된 도전볼의 전기적 연결을 완성하고 접착제를 경화하는 본 접합(솔더링) 공정이 진행됩니다. 당사는 정렬 및 가접합 장비(Aligner & Pre-bonder)와 솔더링 본 접합 장비(Main Bonder)를 공급하고 있으며, 고정밀 얼라인 기술과 균일 열·압력 제어 기술을 통해 전기적 신뢰성을 확보하고 있습니다.

이와 같은 대량 전사 방식으로 제조된 마이크로 LED 디스플레이는 대형 TV 및 Public 디스플레이에 적용되고 있으며, 고해상도·고휘도 특성을 요구하는 AR·VR·MR용 디스플레이로도 확대되고 있습니다. 특히 AR/VR/MR용 초소형·초고해상도 패널 제조에는 레이저 기반 본딩 기술이 적용되며, 당사는 해당 레이저 본더 장비 개발을 완료하고 공급하고 있습니다.

요약하면, 당사는 프리 전사용 웨이퍼 본더부터 정렬·가접합 장비, 본 접합 장비, 그리고 레이저 본더에 이르기까지 마이크로 LED 전사·접합 전 공정을 아우르는 장비 라인업을 구축함으로써, 차세대 디스플레이 시장에 대응하고 있습니다.

|

|

micro led 전자 접합공정 |

|

|

micro led 전자 접합공정2 |

3) 시장점유율

(1) 시장의 특성

- 반도체, Packing 및 장비 시장

글로벌 반도체 제조장비 시장이 인공지능(AI) 투자 확대에 힘입어 2027년 사상 최대 규모로 성장할 것으로 전망된다.

29일 국제반도체장비재료협회(SEMI)에 따르면 글로벌 반도체 제조장비 매출은 2025년 1330억달러로 전년 대비 13.7% 증가한 뒤 2026년 1450억달러, 2027년 1560억달러로 사상 최고치를 경신할 것으로 분석된다.

SEMI는 이번 성장세가 AI 수요 확대에 힘입어 첨단 파운드리(반도체 위탁생산)와 메모리, 첨단 패키징 분야 투자가 전반적으로 늘어난 영향으로 분석했다. 전 분야에 걸쳐 장비 수요가 동시에 확대되면서 장비 시장의 성장 전망이 한층 강화됐다는 것이다.

아짓 마노차 SEMI 최고경영자(CEO)는 "글로벌 반도체 장비 시장은 전공정과 후공정 모두에서 3년 연속 성장세를 보이며 2027년에는 사상 처음으로 1천500억달러를 넘어설 것"이라며 "AI 수요를 뒷받침하기 위한 투자가 당초 예상보다 강해 전 부문 전망치를 상향 조정했다"고 설명했다.

웨이퍼 팹 장비(WFE) 시장이 2024년 140억달러로 사상 최대를 기록한 데 이어 2025년에는 11.0% 증가한 1157억달러에 달할 것으로 추정됐다. 이는 기존 중간 전망치보다 상향됐으며, AI 연산 수요 확대에 따른 D램과 고대역폭 메모리(HBM) 투자 증가, 중국 내 생산능력 확충이 반영됐다. 웨이퍼 팹 장비 시장은 2027년 1352억 달러 규모로 성장할 것으로 예상됐다.

반도체 테스트 장비 매출은 2025년 48.1% 급증한 112억달러, 조립·패키징 장비 매출은 19.6% 증가한 64억달러로 예상됐다. AI와 HBM 확산에 따른 첨단·이기종 패키징 채택 확대가 주요 배경으로 꼽힌다.

특히 파운드리·로직 장비 투자가 AI 가속기와 고성능 컴퓨팅(HPC) 수요 증가에 힘입어 2027년까지 꾸준히 확대될 것으로 보인다. 메모리 장비 시장 역시 HBM 수요 증가를 중심으로 2027년까지 두 자릿수에 가까운 성장세가 이어질 것으로 보인다.

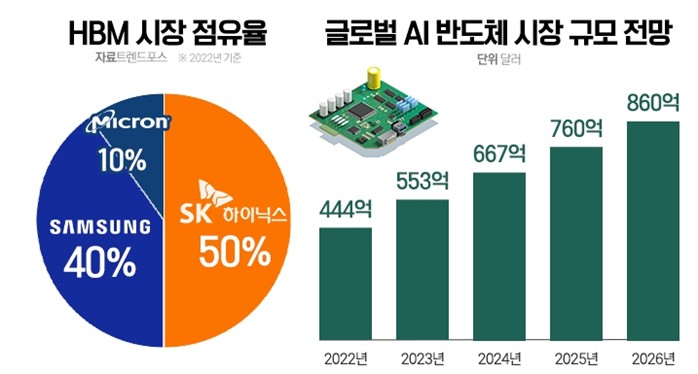

국가별로는 중국, 대만, 한국이 2027년까지 반도체 장비 투자 상위 3개 지역을 유지할 것으로 예상됐다. 중국은 성장세가 다소 둔화하지만 최대 시장 지위를 유지하고, 한국은 HBM을 포함한 첨단 메모리 투자를 확대하면서 장비 수요를 견인할 것으로 분석됐다.

|

|

hbm 시장 점유율 뉴스웨이 23.7 |

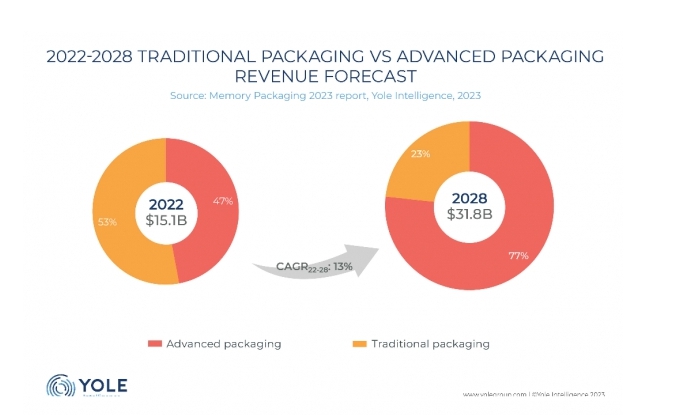

- 반도체 패키징시장

패키징 시장 규모가 향후 6년간 2배 이상 성장할 것이라는 전망입니다. 전공정 단에서 미세공정 기술 발전이 더뎌지면서, 패키징 쪽 수요가 급증할 것이란 점에서입니다. 특히 플립칩, 하이브리드 본딩 등이 미래 패키징 시장을 주도할 기술로 전망합니다.

시장조사업체 욜인텔리전스에 따르면 전세계 메모리 패키징 시장 규모는 2022년 151억 달러(한화 약 20조원) 규모에서 오는 2028년 318억 달러(약 42조원) 규모로 성장할 전망입니다.

패키징은 가공을 마친 웨이퍼를 칩 형태로 자르고 포장하는 후공정 기술입니다. 2022년 기준 메모리 시장 규모가 약 1440억 달러인 점을 고려하면, 전체 메모리 시장에서 패키징이 차지하는 비중은 10%로 적지 않습니다. 특히 칩 성능 향상을 주도해 온 기존 전공정 기술의 발전이 한계에 다다르면서, 대안격인 패키징 기술의 중요성이 대두되는 추세입니다.

메모리용 패키징 시장의 성장을 주도하는 핵심 요소는 첨단 패키징 기술입니다. 전체 메모리용 패키징에서 첨단 패키징이 차지하는 비중은 2022년 47%에서 2028년 77%로 30%p 가량 커질 전망이며, 플립칩, 하이브리드 본딩 등이 대표적인 첨단 메모리 패키징 기술로 꼽힙니다.

|

|

yole |

- 마이크로 LED 디스플레이 시장 규모 및 장비 시장

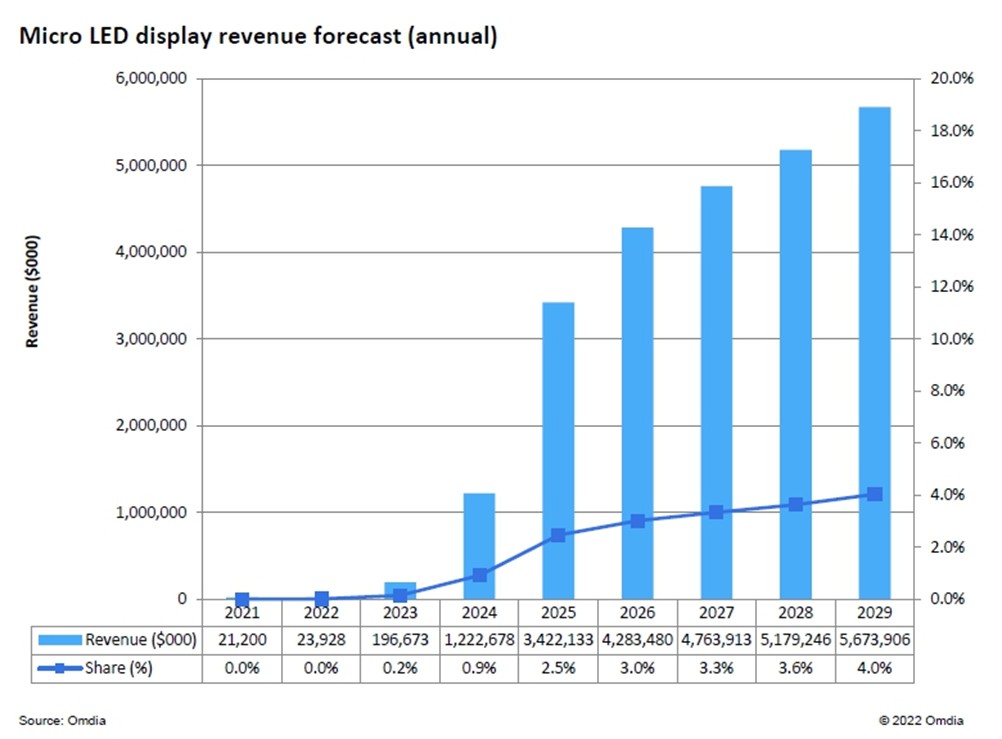

마이크로 LED 디스플레이 시장은 Omdia 24년 발표자료에 의하면 2024년 $1,222M 에서 2029년 $5,673M 으로 CAGR 36% 성장 할 것으로 기대됩니다

|

|

시장성장전망 |

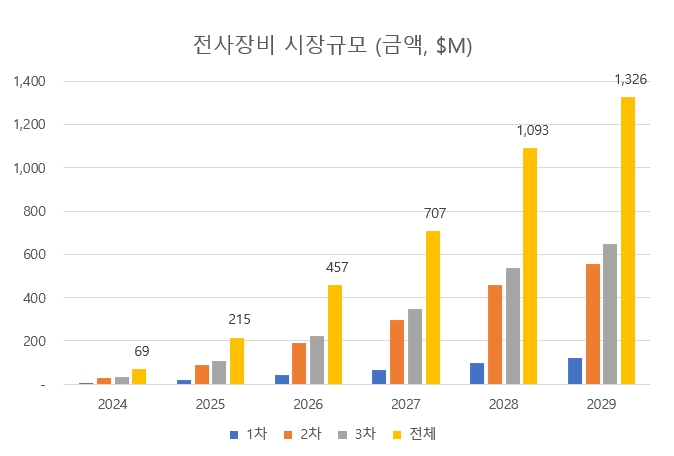

당사가 생산하는 관련 장비 시장은 2024년 $169M 에서 2029년 $1,326M 으로 CAGR 50% 성장할 것으로 예상합니다

|

|

전사장비 시장규모 |

- 경쟁요소 및 진입 장벽

반도체 장비 산업의 경쟁 요소는 제품의 품질, 성능, 생산성, 가격, 납기 등의 일반적인 경쟁 요소 뿐만 아니라, 그 기업의 제품기술 수준, 특허 보유 여부, 고객의 신규 기술/공정 요구에 대한 제품 개발 대응력, AS능력 등이 중요한 요소가 됩니다

반도체 장비를 개발 제작하여 공급하기 위해서는 고객사가 요구하는 사양과 성능을 반영, 개발하여 수개월동안의 테스트와 웨이퍼 데모 등을 통하여 장비의 신뢰성과 양산성 검증을 받아야 합니다. 그렇게 때문에 새로운 장비를 개발 제작하여 고객사에 납품하기 까지는 1년 내지 2년 이상의 개발, 검증 기간이 필요합니다. 신규 아이템으로 그 시장에 진입하기에는 오랜 시간과 개발 비용이 소요되며 그 만큼 신규 시장 진입이 어렵습니다

반대로 일단 시장에 진입을 하게 되면 지속적으로 공급할 수 있으며, 다른 신규 기업이 진출하기에는 그 만큼 어렵고 진입 장벽이 매우 높습니다. 한 개의 아이템에 대하여 외국 장비 기업과 국내 기업 소수기업이 과점하는 경우가 많으며, 신규 공정에 대한 신규 장비의 공급 기회도 현재의 장비 공급사에게 주어질 가능성이 높습니다

신규 장비를 공급하기 위해서는 차세대 반도체 소자 및 패키지에 대한 기술 전망과 신규 공정기술을 사전에 파악하여 R&D/선행개발을 통하여 요소기술과 시제품을 개발 제작하여 고객사로부터 웨이퍼 데모 등을 통하여 장비 신뢰성 검증 받아야 납품 기회를 얻을 수 있습니다

4) 신규사업 등의 내용 및 전망

당사는 그동안 10여년간 마이크로 LED 디스플레이 제조 장비를 개발하하고 있으며, 이에 설비 판매를 시작하였습니다. 제조장비를 전사(Transfer) 장비라고 하는데 1, 2, 3차 전사/접합 장비라고 하여, 3개의 장비로 구성되어 있습니다. 주고객은 디스플레이 업체인 삼성, LG, Hier 등 이며, 시장초기라 향후 5년 이내에 시장 확대가 되어, 당사의 주종 품목으로 성장할 것으로 예상하고 있습니다

(1)마이크로 LED 디스플레이 전사 접합 장비 소개 및 시장 전망

전사 접합 장비는 마이크로 LED 디스플레이 제조에 사용되는 장비입니다. 100um 이상 크기의 LED 칩은 Pick & Place 방식으로 패키징을 하는데 비하여, 100um 이하 크기의 마이크로 LED는 칩을 한꺼번에 옮기는 방식을 채택하고 있습니다. 보다 정확한 표현은 대량 전사입니다. 전사는 크게 3단계로 이루어 집니다. 1단계는 사파이어 기판상의 마이크로 LED 칩을 한꺼번에 떼어내는 프리 전사 단계입니다. 접착제층이 있는 캐리어 웨이퍼 상에 마이크로 LED 웨이퍼를 접합한 다음 레이저로 사파이어 기판을 떼어 내는 공정입니다. 당사는 마이크로 LED 웨이퍼를 캐리어 웨이퍼에 접합하는 웨이퍼 본더를 공급하고 있습니다

2단계는 Red LED, Green Red, Blue LED 각각의 칩을 한꺼번에 전사를 합니다. 선택적 대량 전사라고 부릅니다. 전사 방식은 정전척, 스탬프, 전자석, 레이저 방식 등이 있습니다. 3단계는 마이크로 LED Red, Green, Red 칩을 전기적 연결을 콘트롤하는 TFT 구동부 기판에 접합하는 단계입니다. 두 기판상의 전극을 정렬하고 가접합하는 장치와 가접합 한 두 기판 사이의 도전볼의 전기적 연결과 접착제를 경화하는 솔더링 장치가 있습니다. 당사는 정렬 및 가접합 장비(Aligner & Pre-bonder)와 솔더링 본 접합 장비(Main Bonder)를 공급하고 있습니다. 위 전사 방식으로 제조하는 마이크로 LED 디스플레이는 TV 와 Public 디스플레이에 사용되고 있으며, AR/ VR/ MR용 마이크로 LED 디스플레이 제조용 장치로 레이저 본더가 있습니다. 당사는 본장비를 개발 완료하여 공급하고 있습니다.

|

|

당사자료 2 |

|

|

당사자료 3 |

마이크로 LED 디스플레이 시장은 Omdia 24년 발표자료에 의하면 2024년 $1,222M 에서 2029년 $5,673M 으로 CAGR 36% 성장 할 것으로 기대됩니다

당사가 생산하는 관련 장비 시장은 2024년 $169M 에서 2029년 $1,326M 으로 CAGR 50% 성장할 것으로 예상합니다

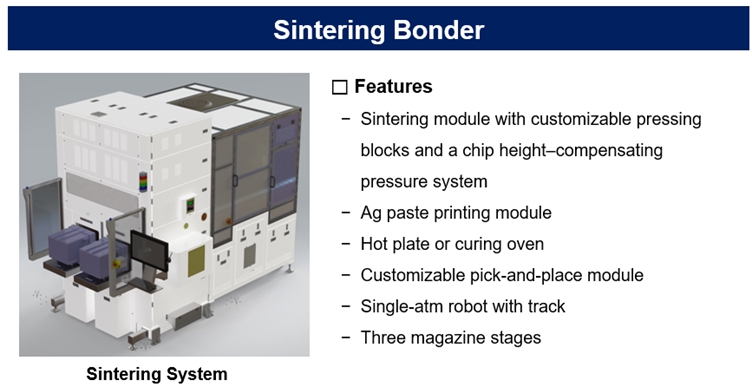

(2) Sintering Bonder 장비 소개 및 시장 전망

전력반도체용 Sintering Bonder는 고출력·고온 구동 환경에서 사용되는 전력 모듈의 접합 신뢰성을 확보하기 위한 핵심 장비입니다. 특히 SiC(Silicon Carbide) 기반 전력반도체가 전기차, 신재생에너지, 산업용 인버터 등으로 확산되면서 기존 솔더(Solder) 접합 방식의 한계를 극복할 수 있는 차세대 접합 기술로 소결(Sintering) 공정이 주목받고 있습니다.

기존 납땜(Soldering) 방식은 비교적 낮은 온도에서 접합이 가능하다는 장점이 있으나, 고온·고전력 환경에서는 열 피로(Thermal Fatigue)와 접합부 열저항 증가 문제가 발생할 수 있습니다. 반면 Sintering 공정은 은(Ag) 등의 금속 입자를 고온·고압 환경에서 확산 결합시켜 접합층을 형성하는 방식으로, 용융 과정 없이도 금속 간 직접 결합에 가까운 구조를 구현합니다. 이로 인해 우수한 열전도 특성, 낮은 열저항, 높은 기계적 강도, 그리고 200℃ 이상의 고온 환경에서도 안정적인 신뢰성을 확보할 수 있습니다.

전력반도체 Sintering Bonder는 이러한 소결 접합을 구현하기 위해 정밀한 온도·압력·시간 제어 기술을 기반으로 설계됩니다. 일반적인 공정 흐름은 다음과 같습니다. 먼저 DBC(Direct Bonded Copper) 기판 위에 소결용 금속 페이스트(주로 은 페이스트)를 도포하고, 그 위에 SiC 칩 또는 전력 모듈을 정렬합니다. 이후 장비 내부에서 일정한 압력을 가하면서 설정된 온도 프로파일에 따라 가열하여 금속 입자를 치밀화(densification)시키고 확산 결합을 유도합니다. 이 과정에서 기공률 제어와 접합면의 균일 압력 분포가 접합 품질을 좌우하는 핵심 요소가 됩니다.

최근에는 단일 칩 접합을 넘어 대면적 Heatsink와 Power Module을 직접 소결 접합하는 수요도 증가하고 있습니다. 고출력 모듈에서는 방열 특성이 시스템 신뢰성을 결정짓는 요소이기 때문에, 모듈과 히트싱크 사이의 열저항을 최소화하는 기술이 필수적입니다. 이에 따라 대면적 접합 시에도 균일한 압력 인가와 온도 균일도를 확보할 수 있는 대형 Sintering Bonder의 개발이 중요해지고 있습니다.

또한 SiC 전력반도체는 기존 실리콘(Si) 대비 높은 스위칭 속도와 고전압 특성을 가지지만, 그만큼 접합 계면의 열·기계적 신뢰성 요구 수준이 매우 높습니다. 따라서 Sintering Bonder는 미세한 뒤틀림(Warpage) 제어, 열 팽창 계수 차이에 따른 응력 완화 설계, 공정 중 산화 방지 제어 등 고난도의 공정 기술을 요구합니다.

|

|

당사자료4 |

요약하면, 전력반도체 Sintering Bonder는 SiC 칩과 DBC 기판, 또는 Power Module과 Heatsink를 고신뢰성으로 접합하기 위한 장비로서, 고온·고출력 환경에서의 열전도 특성 및 장기 신뢰성을 확보하는 데 핵심적인 역할을 수행합니다. 전기차 및 에너지 산업의 성장과 함께 SiC 기반 전력 모듈 수요가 확대됨에 따라, 해당 장비 시장 역시 지속적인 성장이 기대되는 분야입니다.

|

|

전력 반도체 시장 전망 |

2. 주주총회 목적사항별 기재사항

□ 재무제표의 승인

가. 해당 사업연도의 영업상황의 개요

III. 경영참고사항, 1. 사업의 개요를 참조하시길 바랍니다.

나. 해당 사업연도의 대차대조표(재무상태표)ㆍ손익계산서(포괄손익계산서)ㆍ이익잉여금처분계산서(안) 또는 결손금처리계산서(안)

- 대차대조표(재무상태표)

<대 차 대 조 표(재 무 상 태 표)>

| 제26(당)기말 2025. 12. 31 현재 |

| 제 25(전)기말 2024. 12. 31 현재 |

| (단위 : 원) |

| 과 목 | 제 26(당)기말 | 제 25(전)기말 | ||

|---|---|---|---|---|

| 자 산 | ||||

| Ⅰ. 유동자산 | 21,065,872,478 | 25,349,725,796 | ||

| 1. 현금및현금성자산 | 7,551,848,233 | 12,661,438,108 | ||

| 2. 매출채권 | 2,990,581,832 | 2,735,988,393 | ||

| 3. 기타유동수취채권 | 280,315,858 | 569,946,995 | ||

| 4. 단기금융자산 | 0 | 60000000 | ||

| 5. 당기손익-공정가치측정금융자산 | 308,218,573 | 292367995 | ||

| 6. 재고자산 | 9,727,109,802 | 8,718,887,527 | ||

| 7. 기타유동자산 | 207,798,180 | 311,096,778 | ||

| Ⅱ. 비유동자산 | 16,750,844,547 | 15,195,392,962 | ||

| 1. 장기금융자산 | 0 | 0 | ||

| 2. 기타비유동수취채권 | 157,256,478 | 168,756,478 | ||

| 3. 당기손익-공정가치측정금융자산 | 738,914,006 | 988,050,490 | ||

| 4. 유형자산 | 8,289,745,426 | 8,255,725,600 | ||

| 5. 투자부동산 | 1,302,142,381 | 1,317,287,979 | ||

| 6. 무형자산 | 2,966,091,735 | 1,182,677,597 | ||

| 7. 이연법인세자산 | 3,296,694,521 | 3,282,894,818 | ||

| 자 산 총 계 | 37,816,717,025 | 40,545,118,758 | ||

| 부 채 | ||||

| Ⅰ. 유동부채 | 16,434,442,982 | 14,345,716,243 | ||

| 1. 매입채무및기타채무 | 3,622,166,639 | 4,553,787,524 | ||

| 2. 기타유동금융부채 | 8,870,000,000 | 6,180,694,764 | ||

| 3. 유동충당부채 | 110,069,674 | 128,665,766 | ||

| 4. 기타유동부채 | 3,290,114,440 | 3,427,349,491 | ||

| 5. 당기법인세부채 | 542,092,229 | 55,218,698 | ||

| Ⅱ. 비유동부채 | 9,392,958,789 | 11,561,787,554 | ||

| 1. 비유동매입채무및기타채무 | 855,136,364 | 707,240,807 | ||

| 2. 기타비유동금융부채 | 4,832,036,325 | 7,044,536,325 | ||

| 3. 순확정급여부채 | 2,681,914,132 | 2,795,138,699 | ||

| 4. 기타비유동부채 | 187,963,675 | 285463675 | ||

| 5. 이연법인세부채 | 835,908,293 | 729408048 | ||

| 부 채 총 계 | 25,827,401,771 | 25,907,503,797 | ||

| 자 본 | ||||

| Ⅰ. 자본금 | 1,434,200,500 | 1,434,200,500 | ||

| Ⅱ. 주식발행초과금 | 5,739,190,244 | 5,739,190,244 | ||

| Ⅲ. 이익잉여금 | 1,242,469,840 | 3,414,851,566 | ||

| Ⅳ. 기타자본항목 | 3,573,454,670 | 4,049,372,651 | ||

| 자 본 총 계 | 11,989,315,254 | 14,637,614,961 | ||

| 부 채 및 자 본 총 계 | 37,816,717,025 | 40,545,118,758 | ||

- 손익계산서(포괄손익계산서)

<손 익 계 산 서(포 괄 손 익 계 산 서)>

| 제 26(당)기 (2025. 01. 01 부터 2025. 12. 31 까지) |

| 제 25(전)기 (2024. 01. 01 부터 2024. 12. 31 까지) |

| (단위 : 원) |

| 과 목 | 제 26(당)기 | 제 25(전)기 | ||

|---|---|---|---|---|

| Ⅰ. 매출액 | 19,234,500,597 | 23,857,703,545 | ||

| Ⅱ. 매출원가 | 13,614,667,138 | 16,793,429,844 | ||

| Ⅲ. 매출총이익 | 5,619,833,459 | 7,064,273,701 | ||

| Ⅳ. 판매비와관리비 | 6,315,951,601 | 6,979,395,435 | ||

| 1. 일반판매비와관리비 | 6,349,366,365 | 6,950,307,222 | ||

| 2. 대손상각비(환입) | -33,414,764 | 29,088,213 | ||

| Ⅴ. 영업이익 | -696,118,142 | 84,878,266 | ||

| 1. 금융수익 | 19,899,531 | 137,636,731 | ||

| 2. 금융비용 | -403,169,413 | -470,760,240 | ||

| 3. 기타수익 | 633,488,301 | 466,945,763 | ||

| 4. 기타비용 | -936,295,688 | -101,830,316 | ||

| Ⅵ. 법인세비용차감전순이익(손실) | -1,382,195,411 | 116,870,204 | ||

| Ⅶ. 법인세비용(수익) | 668,930,875 | -399,902,170 | ||

| Ⅷ. 당기순이익(손실) | -2,051,126,286 | 516,772,374 | ||

| Ⅸ. 기타포괄손익 | 0 | -461,258,466 | ||

| 후속적으로 당기손익으로 재분류되지 않는 항목 | ||||

| 1. 확정급여제도의 재측정요소 | 0 | -461,258,466 | ||

| 2. 유형자산평가이익 | 0 | 0 | ||

| Ⅹ. 총포괄손익 | -2,051,126,286 | 55,513,908 | ||

| XI. 주당손익 | ||||

| 1. 기본주당이익(손실) | -715 | 180 | ||

| 2. 희석주당이익(손실) | -715 | 180 | ||

- 이익잉여금처분계산서(안) 또는 결손금처리계산서(안)

<이익잉여금처분계산서 / 결손금처리계산서>

| 제 26(당)기 (2025. 01. 01 부터 2025. 12. 31 까지) |

| 제 25(전)기 (2024. 01. 01 부터 2024. 12. 31 까지) |

| (단위 : 원 ) |

| `과 목 | 제 26(당)기 | 제 25(전)기 | ||

|---|---|---|---|---|

| Ⅰ. 미처분이익잉여금 | 1,230,969,840 | 3,403,351,566 | ||

| 1. 전기이월미처분이익잉여금 | 3,403,351,566 | 3,347,837,658 | ||

| 2. 확정급여제도의 재측정요소 | -121,255,440 | -461,258,466 | ||

| 3. 당기순이익(손실) | -2,051,126,286 | 516,772,374 | ||

| Ⅱ. 임의적립금 등의 이입액 | - | - | ||

| Ⅲ. 이익잉여금처분액 | - | - | ||

| Ⅳ. 차기이월미처분이익잉여금 | 1,230,969,840 | 3,403,351,566 | ||

- 최근 2사업연도의 배당에 관한 사항

해당사항 없습니다.

□ 이사의 보수한도 승인

가. 이사의 수ㆍ보수총액 내지 최고 한도액

(당 기 2025.01~2025.12)

| 이사의 수 (사외이사수) | 7 명 ( 사외이사 1 명 포함 ) |

| 보수총액 또는 최고한도액 | 1,000,000,000 원 |

(전 기 2024.01~2024.12)

| 이사의 수 (사외이사수) | 3 명 ( 사외이사 1 명 포함 ) |

| 실제 지급된 보수총액 | 370,517,963 원 |

| 최고한도액 | 1,000,000,000 원 |

※ 기타 참고사항

상기 내용은 주주총회 결의에 따라 변경될 수 있습니다.

□ 감사의 보수한도 승인

가. 감사의 수ㆍ보수총액 내지 최고 한도액

(당 기 2025.01~2025.12)

| 감사의 수 | 1 명 |

| 보수총액 또는 최고한도액 | 20,000,000 원 |

(전 기 2024.01~2024.12)

| 감사의 수 | 1 |

| 실제 지급된 보수총액 | 11,375,320 원 |

| 최고한도액 | 20,000,000 원 |

※ 기타 참고사항

상기 내용은 주주총회 결의에 따라 변경될 수 있습니다.

□ 이사의 선임

가. 후보자의 성명ㆍ생년월일ㆍ추천인ㆍ최대주주와의 관계ㆍ사외이사후보자 등 여부

| 후보자성명 | 생년월일 | 사외이사 후보자여부 |

감사위원회 위원인 이사 분리선출 여부 |

최대주주와의 관계 | 추천인 |

|---|---|---|---|---|---|

| 배준호 | 1962.12.23 | 사내이사 | - | 본인 | - |

| 김용섭 | 1967.09.25 | 사내이사 | - | - | - |

| 총 ( 2 ) 명 | |||||

나. 후보자의 주된직업ㆍ세부경력ㆍ해당법인과의 최근3년간 거래내역

| 후보자성명 | 주된직업 | 세부경력 | 해당법인과의 최근3년간 거래내역 |

|

|---|---|---|---|---|

| 기간 | 내용 | |||

| 배준호 | 코스텍시스템(주) 대표이사 | 1989~1992 1993~1994 1995~2000 2000~현재 |

(주) 디아이 선익시스템(주) 주성엔지니어링(주) 코스텍시스템(주) 대표이사 |

- |

| 김용섭 | 코스텍시스템(주) 부사장 | 1999~2000 2010~현재 |

주성엔지니어링(주) 코스텍시스템(주) 부사장 |

- |

다. 후보자의 체납사실 여부ㆍ부실기업 경영진 여부ㆍ법령상 결격 사유 유무

| 후보자성명 | 체납사실 여부 | 부실기업 경영진 여부 | 법령상 결격 사유 유무 |

|---|---|---|---|

| - | - | - | - |

라. 후보자의 직무수행계획(사외이사 선임의 경우에 한함)

| 해당없음 |

마. 후보자에 대한 이사회의 추천 사유

| 후보자 전원은 회사 전반에 대한 폭넓은 경험과 노하우, 전문성을 겸비하여 기업경영 및 기업성장에 도움이될 것으로 판단됨에 따라 추천 |

확인서

|

|

확인서 배준호 대표이사 |

|

|

확인서 김용섭 부사장 |

※ 기타 참고사항

IV. 사업보고서 및 감사보고서 첨부

가. 제출 개요

| 제출(예정)일 | 사업보고서 등 통지 등 방식 |

|---|---|

| 2026년 03월 18일 | 1주전 회사 홈페이지 게재 |

나. 사업보고서 및 감사보고서 첨부

- 당사는 사업보고서 및 감사보고서를 전자공시시스템(https://dart.fss.or.kr)에 공시하고 당사 홈페이지(https://www.skinnovation.com, IR → 재무정보 & 공시 → 감사/영업/사업보고서)에 게재할 예정입니다.

- 향후 사업보고서는 주주총회 이후 변경되거나 오기 등이 있는 경우 수정될 수 있으며, 수정된 사업보고서는 DART에 업데이트 될 예정이므로 이를 확인하시기 바랍니다. 주주총회 이후 변경된 사항에 관하여는 「DART-정기공시」에 제출된 사업보고서를 활용하여야 합니다.

※ 참고사항

|

임시 주주총회 참석 시 준비물 - 직접행사 : 신분증 - 주주총회 집중일 개최 사유 신고 사항 : 해당 없음 - 대리행사 : 주총 참석장, 위임장(주주와 대리인의 인적상항 기재, 인감날인),대리인신분증 |