|

|

부동산pf 익스포져 건전성 관리 방안 |

일괄신고추가서류

| 금융위원회 귀중 | 2026년 03월 09일 |

| 회 사 명 : |

키움증권 주식회사 |

| 대 표 이 사 : |

엄 주 성 |

| 본 점 소 재 지 : | 서울특별시 영등포구 의사당대로 96 |

| (전 화) 02-3787-5000 | |

| (홈페이지) http://www,kiwoom.com | |

| 작 성 책 임 자 : | (직 책) 재무지원부문장 (성 명) 조 영 실 |

| (전 화) 02-3787-5000 | |

| 모집 또는 매출 증권의 종류 : | 키움증권(주) 제18-1회 무기명식 이권부 무보증사채 키움증권(주) 제18-2회 무기명식 이권부 무보증사채 |

|

| 이번 모집 또는 매출총액 : | 200,000,000,000 | 원 |

일괄신고서의 내용과 모집 또는 매출실적

| 일괄신고서 내용 | 제출일(효력발생일) | 2026년 01월 28일(2026년 02월 05일) |

| 발행예정기간 | 2026년 02월 05일 ~ 2027년 02월 24일 | |

| 발행예정금액(A) | 500,000,000,000원 | |

| 발행예정기간중 모집ㆍ매출 총액 (실제 모집ㆍ매출액) |

모집ㆍ매출 일자 | 모집ㆍ매출금액 |

|

합 계(B) (실제 모집ㆍ매출액) |

- | |

| 잔 액 (A-B) | 500,000,000,000원 | |

| 일괄신고서, 일괄신고추가서류 및 투자설명서 열람장소 |

| 가. 일괄신고서 및 일괄신고추가서류 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

|

서면문서 : 키움증권(주) - 서울특별시 영등포구 의사당대로 96 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | [가. 국내외 경제상황 변동에 따른 위험] 금융투자업자의 수익성은 국내 증시 및 경기 변동성에 영향을 받을 수 있으며 국내외 금융시장에 내재된 불확실성으로 인해 수익성이 하락할 위험이 있습니다. 또한 과거 단순 투자중개 위주의 사업구조에서는 거래대금이 주요 변수였다면, 최근에는 정치, 경제, 국제관계, 환율, 경기변동 등 다양한 요인들이 금융투자업계의 수익에 영향을 주고 있습니다.향후 국내외 경기 둔화로 인한 증시의 변동성은 금융투자업을 영위하는 당사에게 부정적으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. [나. 금융투자회사의 수익구조에 따른 위험] 국내 금융투자회사의 손익구조는 수수료손익, 유가증권평가 및 처분손익, 파생상품 거래손익 등으로 구성되어 있습니다. 그러나, 금융투자회사의 사업구조 다변화 노력에도 불구하고 수탁수수료가 금융투자회사 전체 수수료 수익의 큰 비중을 차지하고 있습니다. 따라서 대내외 시장의 불확실성으로 인해 시장상황이 악화되고 거래대금이 감소할 시 수탁수수료 수입이 감소하여 실적에 크게 영향을 미칠 수 있습니다. 투자자께서는 이러한 금융투자회사의 수익구조로 인한 위험이 야기될 수 있는 점을 유의하시기 바랍니다. [다. 금융투자회사의 자산구조에 따른 위험] 국내 금융투자회사의 자산은 상당 부분 현금 및 예치금과 증권으로 구성되어 있습니다. 2025년 3분기말 기준 국내 금융투자회사의 자산 중 현금 및 예치금, 증권이 차지하는 비중은 73.2%입니다. 국내 금융투자회사의 자산 중 가장 큰 부분을 차지하는 자산은 증권으로 2025년 3분기말 기준 56.0%를 차지하고 있습니다.향후 금리 변동 및 글로벌 경기환경의 변동으로 인해 금융투자회사의 보유 채권의 평가 손익이 발생하여 채권 보유비중이 높은 금융투자회사의 수익성 또는 자산건전성 등에 영향을 줄 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. [라. 초대형 투자은행 제도 관련 위험] 정부가 2016년 8월 "초대형 투자은행 육성을 위한 종합금융투자사업자제도 개선방안" 및 2017년 5월 "초대형 투자은행 육성방안"을 발표하면서 금융투자회사의 대형화가 추진되고 있습니다. 이로 인해, 상위 대형사와 중소형사 간의 수익 및 영업 격차가 확대될 가능성이 있습니다. 따라서, 대형화를 통한 규모의 경제 확보, 또는 특화된 업무영역의 전문화를 이루지 못할 경우 도태되거나 지속적인 수익성 유지가 제한될 가능성이 존재하오니 투자자 분께서는 이 점 유의하시기 바랍니다. [마. 금융투자회사의 관련 법 및 제도의 변화에 따른 위험] 금융투자업은 영위사업에 대한 법적, 제도적 규제가 상당부분 존재 하는 업종으로 법적ㆍ제도적 변화에 따른 수익 변동성을 내재하고 있습니다. 지난 2019년 12월 5일 금융위, 기획재정부, 금감원 등은 '제3차 거시건전성 분석협의회'를 개최하였고, 부동산PF 익스포져에 대한 건전성 관리 방안을 확정하였으며 관리 방안으로 인하여 증권업계의 주된 수익원 중 하나인 부동산PF 영업 여력이 축소될 가능성이 존재합니다. 또한 정부는 2020년 세법개정안에 증권거래세 인하, 금융투자소득 과세체계 도입, 펀드과세체계 개선 등의 내용을 포함하였으나, 2022년 12월 국회는 국내외 경제상황을 고려해 금융투자소득세의 시행을 2년 유예하기로 하는 소득세법 일부개정안을 의결했습니다. 이처럼 법적, 제도적 규제의 변화가 향후 예측할 수 없는 시점에 발생할 수 있으며 이에 따라 금융투자업의 수익성에 부정적인 영향이 발생할 수 있음을 유의하여 주시기 바랍니다. [바. NCR개선방안 및 레버리지비율 규제에 따른 위험] 영업용순자본비율(NCR)은 금융투자업자가 보유하고 있는 자산의 잠재적손실에 대한 대응능력을 수치화한 것입니다. NCR개선방안에 따른 새로운 산출체계에 따르면 대형 금융투자회사들은 투자여력이 확대되어 활발한 영업이 가능해지는 반면, 중소형 금융투자회사들은 영업에 제약이 발생할 가능성이 있습니다. 또한, 금융당국은 레버리지비율을 도입하여 경영실적이 부진하고 재무건전성이 취약한 금융투자회사에 대한 관리를 강화하고 있습니다. 이러한 규제의 강화 또는 도입은 증권사의 투자형태, 리스크 프로파일, 수익구조, 자금조달구조에 영향을 미칠 것으로 판단되므로, 투자자께서는 개정된 NCR 제도 개선 및 레버리지 규제의 도입이 금융투자사업에 미치는 영향에 유의하시기 바랍니다. [사. 자회사 사업부문 관련 위험 - 저축은행부문] 국내 상호 저축은행 시장은 1972년 350개 회사에서 외환위기, 금융위기 등을 거치며 2024년말 기준 79개 회사가 영업 중입니다. 저축은행 업계는 부실정리, 건전성 감독 강화 등을 위하여 구조조정을 겪었습니다. 상호저축은행법의 개정 및 금융당국의 대출금리 합리화 노력과 법정최고금리 인하 등, 향후 저축은행 업계의 규제가 강화될 경우 이에 따른 신규인력 및 조직운영으로 인한 추가적인 비용이 발생할 수있으며, 사업 영위에 부정적인 영향을 미칠 수 있습니다. [아. 자회사 사업부문 관련 위험 - 자산운용부문] 국내 자산운용업의 경우 2008년 글로벌 금융위기에서 투자손실을 경험한 투자자들의 이탈과 불확실성에 따른 안전자산 선호, 그리고 대체상품의 등장으로 펀드 수탁고는 추세적 상승을 보이지 못하고 있습니다. 또한 2015년 10월 금융당국의 자산운용사 인가정책 변경에 따른 정책 완화가 시장 전반에 안착될 경우 자산운용업계에서는 자산운용사의 시장진출입, 업무확장 등이 활성화되는 동시에 신인도 높은 그룹내 다양한 자산운용사가 출현할 가능성이 높습니다. 자산운용에 특화된 자산운용그룹의 출현기반이 조성될 수 있다는 점에서 향후 기존 및 신규 자산운용사들이 자산운용업내 특화된 경쟁력 및 시장지위를 확보하지 못할 경우 제도적 시장위험에 직면할 수 있을 것으로 전망됩니다. 투자자께서는 투자시 이 점 유의하시기 바랍니다. [자. 자회사 사업부문 관련 위험 - 여신전문금융업부문] 여신전문금융회사는 여신전문금융업법, 여신전문금융업감독규정 등을 통해 금융당국의 규제를 받고 있으며, 대부분의 금융업종과 동일하게 규제 리스크에 노출되어 있습니다. 규제는 단기적으로 여신전문금융회사의 대손충당금 적립률 변경 등을 통해 수익성에 영향을 미칠 수 있으며, 중장기적으로는 여신전문금융회사의 사업 및 재무구조 등에 영향을 미칠 수 있습니다. 여신전문금융업은 여러 관련 규정의 규제를 받고 있으며, 여신전문금융업이 국가경제에서 차지하는 비중 및 리스크를 고려할 때 감독기관의 규제 강화 기조는 유지될 것으로 예상됩니다. 관련법 및 감독 기준의 변경 및 조정에 따라 여신전문금융업 전체의 영업성과 및 재무상태가 영향을 받을 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. [차. 운영위험 및 ABCP 등 유동화증권 기초자산의 부실화에 따른 위험] 운영위험(Operational Risk)은 부적절하거나 실패한 내부절차와 직원 및 시스템 등으로 인한 직ㆍ간접적인 손실이 발생하는 위험을 말합니다. 운영위험은 금융투자회사에서 실제로 발생 가능한 위험이며, 발생시 금융투자회사의 존속 여부에 중대한 영향을 미칠수 있습니다. 또한, 금융투자회사가 보유하고 있는 SPC가 발행하는 ABCP 등 유동화증권 기초자산의 부실화에 따라 채무불이행 리스크에 노출될 수 있습니다. 각 금융투자회사별 자기자본 및 순이익 대비 비중을 고려하여 금융투자회사별 신용도에 미치는 영향은 각기 상이할 것이나, 유동화증권 기초자산의 부실화 시, 이는 금융투자회사의 최종손실 규모 및 자산건전성에 부정적인 영향을 미칠 수 있습니다. 투자자 분께서는 이 점 유의하시기 바랍니다. [카. 고객정보 유출에 따른 위험] 당사가 영위하는 금융업은 금융투자업자 및 일반투자자와 금융거래를 위해 개인정보의 수집 및 보관이 전제되어야 하며 산업특성상 IT 의존도가 매우 높습니다. 금융업 특성 상 영업과정에서 수집되는 고객정보는 재산상 피해로 직결될 수 있는 특징을 가지고 있습니다. 이에 따라 2017년 2월 금융위원회와 금융감독원은 금융회사의 개인정보보호 업무를 지원하고, 명확한 업무 처리기준을 제시하기 위하여 「금융분야 개인정보 보호 가이드 라인」을 개정하였습니다. 2020년 1월 9일 데이터 경제 활성화를 위한 '신용정보법' 개정안이 국회 본회의를 통과하였으며 2020년 8월 5일부터 시행되었습니다. 신용정보법이 개정됨에 따라 빅데이터 활용의 법적근거가 마련되었으나 개인정보 유출에 대한 위험성 또한 증가하였습니다. 이를 방지하기 위해 금융위원회는 데이터 활용과 안전한 정보보호의 균형있게 반영한 하위법령을 바련하고 법 시행 일정에 맞춰 개정할 예정입니다. 향후 고객정보 유출 등의 보안사고가 발생할 경우 감독당국의 제재조치 및 피해고객의 집단소송 등에 따른 손해배상 가능성, 고객상담 등 사고수습에 필요한 관리비용 증가, 유출된 정보를 이용한 2차 피해에 따른 보상액 부담 가능성, 회사 및 경영진 등에 대한 대규모 제재에 따른 경영상의 악영향 등 금융투자회사의 재무적, 비재무적인 손실 발생 가능성이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다. [타. 자금세탁방지 의무 강화에 따른 위험] 금융회사의 자금세탁방지 의무가 국내 뿐만 아니라 국제적으로 강화되고 있습니다. 최근 국내 금융당국의 검사는 국제기구 및 미국 금융당국의 검사와 마찬가지로 자금세탁방지체계의 형식적 준수가 아닌 실질적 운영 효과성을 중점 평가하는 추세입니다. 향후 국내 금융회사들이 국제기준에 부합하는 내부통제체계를 확립하지 못한다면, 자금세탁 규제 리스크에 선제적으로 대응하지 못할 뿐 아니라 금융회사의 건전성과 경영 안정성에도 부정적 영향이 미칠 수 있습니다. 한편, 한국은 FATF 강령(Mandate)에 따라 2019년 1월부터 2020년 2월까지 자금세탁방지와 테러자금조달금지 운영에 대하여 상호평가를 받았으며, 전반적으로 자금세탁/테러자금조달 위험을 잘 이해하고 있고, 견실한 법.제도적 장치를 바탕으로 긍정적인 성과를 내고 있다는 평가를 받았습니다. 다만 향후 부정적인 평가를 받을 시 국가 대외신인도, 수출기업의 금융비용, 환거래 등에 영향을 받을 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

| 회사위험 | [가. 재무제표 작성 기준의 변경 및 오류수정에 따른 위험] 2018년부터 국제회계기준이 발생손실모형(IAS39)에서 예상손실모형(IFRS9)으로 변경되었으며 당사는 2018년 1분기 재무제표부터 이를 적용하였습니다. 새로 적용되는 회계기준의 주요 특징은 금융자산 분류기준 변경과 대손충당금 적립기준 강화로써 투자자 분께서는 새로운 기준서가 당사의 재무제표에 미치는 영향을 검토하실 필요가 있습니다. 또한, 기업회계기준서 상 경과규정에 따라 비교표시 되는 과거 재무제표는 재작성되지 않았습니다. 새로운 기준서가 당사 재무제표에 미치는 영향은 크지 않을 것으로 판단되나 계정명, 분류기준 등이 달라 현재 재무제표와 과거 재무제표의 직접적인 비교는 어려운 상황입니다. 뿐만 아니라 기대손실모형 적용에 따른 충당부채가 증가하거나, 금융자산 및 금융부채의 계정 변경으로 인하여 당사의 손익 변동을 초래할 수 있습니다. 투자자 분께서는 이러한 점을 유의하시어 투자에 임하여 주시기 바랍니다. 또한, 당사는 2015년 ~ 2020년말 사업보고서상 회계변경 및 오류수정을 통하여 별도 및 연결재무제표를 재작성한 사실이 있습니다. 그러나 별도 및 연결재무재표 재작성으로 인한 당기순이익 및 주당이익, 순자산의 변동은 없으며, 관련 수정사항은 당사의 해당 회계기간 감사보고서 및 사업보고서에 기반영되었으므로 당사의 향후 재무상태에 미칠 영향은 없을 것으로 판단됩니다. [나. 수익성 및 수익구조와 관련된 위험] 당사는 국내증권사 중 위탁매매(Brokerage) 비중이 가장 높은 당사는 증권, 거래대금 변동 시 약정금액의 변동도 높은 편이며, 이로인해 거래대금에 대한 이익의 민감도가 높은 편입니다. 이와 같은 위탁매매에 대한 높은 의존도는 시장변화에 민감한 수익구조를 가지고 있으며, 위탁매매 부문의 성장에 한계가 내재된 점을 고려할 때 당사의 편중된 수지구조 개선이 필요한 상황입니다. 이를 위해 지속적인 포트폴리오 다각화를 통해 수수료 수익 부문의 다양성을 갖추려 노력하고 있으나, 수익구조가 안정적으로 다각화 되기 전까지는 당사의 수익이 시장변화 및 그에 따른 거래대금의 변동에 민감하게 반응할 수 있습니다. 당사는 2025년 3분기 K-IFRS 연결기준으로 영업이익 1조 1,426억원, 당기순이익 8,681억원을 시현하였으며 (전년 동기 대비 각각 24.5%, 26.1% 증가), 별도기준 영업이익 1조 288억원, 당기순이익 8,430억원을 시현하였습니다 (전년 동기 대비 각각 24.7%, 27.4% 증가). IB부문의 영업 확대, 채무보증 및 주선 수수료 수익 증가 및 위탁매매 수수료 수익 증가 등에 따라 실적이 개선되었으나, 향후 급격한 시장 변동시 당사의 수익규모가 위축될 가능성이 있으니 투자자께서는 이 점 유의하여 주시기 바랍니다. [다. 유동성 및 차입구조 관련 위험] 당사의 유동성 비율은 2025년 3분기말 기준 111%입니다. 당사의 자금조달 실적에서 가장 큰 비중을 차지하고 있는 항목은 투자자예수금으로, 2025년 3분기말 기준 전체 자금조달 실적 잔액합계의 약 27% 수준입니다. 환매조건부채권매도분을 제외한 콜머니, 전자단기사채, 사채 등을 포함한 차입부채의 규모는 16조 7,529억원이며, 이는 전체 자금조달의 약 23%에 해당합니다. 당사의 차입부채 규모가 작은 점, 위탁중심의 영위사업 특성 상 유동성 부채 중 안정적으로 잔고가 유지되는 예수부채 비중이 높은 조달구조 등을 감안할 때 실질적인 유동성부담은 크지 않은 것으로 판단됩니다. 다만, 최근 글로벌 경기 변동성 심화로 인한 불확실성과 국내외 경기 부진 등에 따라 향후 실질 금리 인상으로 인해 당사 자금 조달 비용의 증가 및 보유채권의 평가손실 등이 발생할 수 있으며, 금융시장 경색 등 통제 불가능한 시장 변수에 의해 우발부채 전액이 일시에 현실화될 경우 당사의 재무안정성에 부정적 영향을 끼칠 수 있으므로, 이 점 유의하여 주시기 바랍니다. [라. 자산건전성 및 우발채무 관련 위험] 당사의 자산규모는 2025년 3분기말 별도 기준 60조 6,737억원을 기록하고 있으며, 그 중 당기손익인식-공정가치측정금융자산의 비중이 약 56.9%, 상각후원가측정 금융자산 역시 10.5%로 높은 비중을 보이고 있습니다. 또한 2025년 3분기말 기준 당사가 보유중인 당기손익-공정가치측정금융자산은 총 34조 5,392억원 규모로, 그중 채무증권이 15조 8,893억원(약 46.0%)으로 높은 비율을 차지하고 있으며, 금리상승 위험에 노출되어 있습니다. 향후 금리가 상승될 시, 채권평가손실이 발생할 수 있는점을 유의하여 주시기 바랍니다. [마. 보유 자산 구성현황에 따른 위험요소] 2025년 3분기말 별도 기준 당사 총자산 대비 당기손익-공정가치측정금융자산의 비중은 56.9%를 보이고 있으며, 그 중 채무증권이 약 46.0%로 투자자별도예치금을 제외할 시 대부분을 차지하고 있습니다. 채권의 경우 대부분이 우량채권으로 보유 채권의 질(Quality)과 유동성은 비교적 양호한 것으로 판단하고 있습니다. 당사는 2025년 3분기말 기준 한국거래소, 한국증권금융, 한국예탁결제원 등에 약 21.2조원(장부금액 기준) 가량의 주식, 채무증권, ETF 등을 담보로 제공하였습니다. RP매도 등을 위한 담보설정에 국공채, 특수채, 은행 및 우량 대기업의 회사채를 중심으로 제공한다는 점을 고려하였을 때, 당사가 보유한 채권의 신용위험은 높지 않은 것으로 판단됩니다. 그러나, 2025년 3분기말 기준 당기손익-공정가치측정 금융자산 중 채무증권 보유액이 약 16조원에 달한다는 점을 고려할 때, 시장금리 상승시 상당한 채권평가 손실을 인식하여 재무제표상의 수익성이 훼손될 가능성이 존재합니다. 따라서 향후 시장금리의 변동 및 이로인한 당사 채권평가금액의 변동에 대한 지속적인 모니터링이 필요할 것으로 판단됩니다. [바. 자본적정성 관련 위험] 금융투자업은 순자본비율 및 레버리지비율을 적정 수준으로 유지시켜야 하는 금융위원회 및 금융감독원의 규제가 있습니다. 2025년 3분기말 당사의 영업용순자본은 4조 4,027억원, 총위험액은 2조 3,578억원이며, 순자본비율은 1,555.96%로 100%를 상회하고 있어 금융감독당국이 요구하는 순자본비율 기준치를 충족하고 있습니다. 또한 당사의 레버리지비율 추이를 살펴보면 2021년말 기준 645%을 기록한 이후 2022년 722%, 2023년 734%, 2024년말 664%, 2025년 3분기 727%를 기록하였습니다. 따라서 당사는 2025년 3분기말 기준 금융당국의 건전성 규제 기준인 1,100%보다 낮은수준을 기록하고 있습니다. 그러나, 일시적인 대규모 자기자본 투자로 총위험액이 증가하거나, 투자손실 등으로 자기자본이 급감하는 경우, 또는 부채성 자산인 RP 등의 판매증가로 총부채가 증가하는 경우 순자본비율(신NCR)은 감소하고 레버리지비율은 증가할 수 있습니다. 순자본비율(신NCR)과 레버리지비율이 규제수준에 근접하게 될 경우 당사의 영업활동이 위축될 수 있으며, 규제수준을 충족하지 못할 경우 금융감독원으로부터 경영개선 권고 요구 명령 등의 조치로 인하여 영업이 중단될 수 있다는 점을 투자자께서는 유의해 주시기 바랍니다. [사. 파생상품 손실 및 파생결합증권의 발행잔액 증가에 따른 위험] 당사의 2025년 3분기말 연결기준 파생금융상품 평가이익은 6,673억원, 평가손실은 -5,154억원으로 파생상품을 통해 기록한 이익은 약 1,519억원입니다. 2024년말 기준 -173억원 손익 대비 1,692억원 증가하였습니다. 파생상품은 경제 상황에 따른 가변성이 큰 금융상품으로 국내외 경제 환경의 변화, 환율 및 이자율의 변동에 따라 당사의 재무상태 및 수익성에 큰 영향을 줄 수 있습니다. [아. 소송 및 제재 관련 위험] 2025년 3분기 말 기준 당사가 피고로 계류 중인 소송 사건은 5건(관련 소송가액 약 148억원)입니다. 해당 소송 사건에 대하여 현재 시점에서 소송의 결과는 예측하기 쉽지 않으며, 향후 패소로 인하여 회사 이미지에 부정적인 영향을 미칠 가능성이 존재합니다. 또한, 당사는 각종 법령 위반으로 인해 제재 조치, 과태료 부과 등이 증가할 경우 이로 인한 손실이 증가할 수 있으며, 당사의 기업 이미지 실추와 내부통제 강화 및 제재 조치 등으로 인하여 영업활동에 제한이 발생하는 등 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. [자. 지배구조 관련 위험] 당사의 최대주주는 주식회사 다우기술로, 일괄신고추가서류 제출 전일 기준 최대주주 및 특수관계인의 지분율은 보통주 기준 41.10%입니다. 한편, 당사는 금융지주회사 계열에 속해 있지 않고 그룹 집단 내 주력 계열사로서 대기업 및 금융지주회사 계열의 주요 경쟁사에 비해 증자, 차입 시 중시되는 자금조달력, 금융업종간 시너지 측면 등에서 상대적으로 어려움을 겪을 가능성이 있으니 투자자 분께서는 이 점 유의하여 주시기 바랍니다. [차. 계열회사 관련 위험] 당사는 다우키움그룹 기업집단에 속하며, 그룹집단내 상장사 7개사(당사 포함), 비상장사 83개사 총 90개사의 계열회사가(당사 포함) 소속되어 있습니다. 당사의 영업 및 이익 규모 측면에서 종속회사가 차지하는 비중은 크지 않으나, 금융업을 영위하고 있는 당사 주요 종속회사의 특성 상 금융감독당국의 규제 강화 또는 시장상황의 급격한 변동 등은 해당 종속회사의 실적에 유의미한 영향을 끼칠 수 있고, 이는 곧 당사 연결 재무실적에 부정적 영향을 끼칠 수 있으므로 투자자께서는 주요 종속회사의 실적 변동에 유의하여 주시기 바랍니다. |

| 기타 투자위험 |

[가. 증권의 환금성 제약 관련 위험] 본 사채는 한국거래소의 상장요건을 충족하고 있습니다. 최근 급변하는 채권시장 변동에 영향을 받을 가능성이 있으며, 상장 이후 채권에 대한 매도 수량과 매수 수량간 불균형에 따라 환금성에 제약이 있을 수 있습니다. [나. 본 사채의 신용평가와 관련된 위험] 본 사채는 한국기업평가(주) 및 NICE신용평가(주)로부터 AA- 등급으로 평가 받았으나, 현재의 신용등급이 본 사채의 만기 시까지 동일하게 유지되는 것을 보장하지 않습니다. [다. 예금자보호법 적용 비대상] 본 사채는 예금자보호법의 적용 대상이 아니며, 금융기관 등이 보증한 것이 아니므로 원리금 상환은 키움증권(주)가 전적으로 책임을 집니다. 원리금 상환 불이행에 따른 투자위험은 투자자에게 귀속됩니다. [라. 사채권 발행 관련 사항] 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 따라 전자등록기관인 한국예탁결제원의 전자등록계좌부에 사채의 권리 내용을 전자등록하므로 사채권은 발행하지 아니합니다. [마. 신고서 기재사항의 진실성 및 정확성] 본 신고서는 '자본시장과 금융투자업에 관한 법률' 제120조 제1항에 따라 효력이 발생하며, 제120조 제3항에 따라 본 신고서의 효력 발생은 신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. [바. 기타 고려사항] 당사는 상기에 기술된 투자위험요소 외에도 전반적으로 불안정한 경제 상황 등에 의하여 직접적 또는 간접적으로 영향을 받을 수 있습니다. 당사의 재무제표는 당사의 재무상태에 영향을 미칠 수 있는 경제상황에 대한 경영자의 현재까지의 평가를 반영하고 있으나 그 실제 결과는 현재 시점에서의 평가와는 상당히 다를 수 있사오니 투자 의사결정에 유의하시기 바랍니다 |

2. 모집 또는 매출에 관한 사항의 요약

| 회차 : | 18-1 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

100,000,000,000 | 모집(매출)총액 | 100,000,000,000 |

| 발행가액 | 100,000,000,000 | 이자율 | 3.610 |

| 발행수익률 | 3.610 | 상환기일 | 2028년 03월 10일 |

| 원리금 지급대행기관 |

(주)우리은행 여의도중앙기업영업지원팀 |

(사채)관리회사 | - |

| 신용등급 (신용평가기관) |

AA- / AA- 한국기업평가(주) NICE신용평가(주) |

비고 | - |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 케이비증권 | 5,000,000 | 50,000,000,000 | 인수수수료 0.10% | 총액인수 |

| 인수 | BNK투자증권 | 3,000,000 | 30,000,000,000 | 인수수수료 0.10% | 총액인수 |

| 인수 | 한국투자증권 | 2,000,000 | 20,000,000,000 | 인수수수료 0.10% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2026년 03월 10일 | 2026년 03월 10일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 100,000,000,000 |

| 발행제비용 | 163,120,000 |

| 보증을 받은 경우 |

보증기관 | - | 담보 제공의 경우 |

담보의 종류 | - |

| 보증금액 | - | 담보금액 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채는 "주식·사채 등의 전자등록에 관한 법률"에 따라 한국예탁결제원 및 계좌관리기관의 전자등록계좌부에 전자등록하며, 실물채권을 발행하지 않음 ▶ "주식·사채 등의 전자등록에 관한 법률"에 의거 사채의 전자등록이 취소된 때에는 채권자, 질권자 및 이해관계자가 사채권 발행을 청구할 수 있음. ▶ 본 사채는 "주식·사채 등의 전자등록에 관한 법률"에 의한 한국예탁결제원 및 계좌관리기관의 전자등록계좌부에 전자등록함으로서 교부에 갈음한다. ▶ 본 사채는 전자등록발행하나 편의상 1만원을 기준으로 수량을 기재함. |

||

| 회차 : | 18-2 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

100,000,000,000 | 모집(매출)총액 | 100,000,000,000 |

| 발행가액 | 100,000,000,000 | 이자율 | 3.793 |

| 발행수익률 | 3.793 | 상환기일 | 2029년 03월 09일 |

| 원리금 지급대행기관 |

(주)우리은행 여의도중앙기업영업지원팀 |

(사채)관리회사 | - |

| 신용등급 (신용평가기관) |

AA- / AA- 한국기업평가(주) NICE신용평가(주) |

비고 | - |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 케이비증권 | 5,000,000 | 50,000,000,000 | 인수수수료 0.10% | 총액인수 |

| 인수 | BNK투자증권 | 3,000,000 | 30,000,000,000 | 인수수수료 0.10% | 총액인수 |

| 인수 | 한국투자증권 | 2,000,000 | 20,000,000,000 | 인수수수료 0.10% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2026년 03월 10일 | 2026년 03월 10일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 100,000,000,000 |

| 발행제비용 | 163,211,600 |

| 보증을 받은 경우 |

보증기관 | - | 담보 제공의 경우 |

담보의 종류 | - |

| 보증금액 | - | 담보금액 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채는 "주식·사채 등의 전자등록에 관한 법률"에 따라 한국예탁결제원 및 계좌관리기관의 전자등록계좌부에 전자등록하며, 실물채권을 발행하지 않음 ▶ "주식·사채 등의 전자등록에 관한 법률"에 의거 사채의 전자등록이 취소된 때에는 채권자, 질권자 및 이해관계자가 사채권 발행을 청구할 수 있음. ▶ 본 사채는 "주식·사채 등의 전자등록에 관한 법률"에 의한 한국예탁결제원 및 계좌관리기관의 전자등록계좌부에 전자등록함으로서 교부에 갈음한다. ▶ 본 사채는 전자등록발행하나 편의상 1만원을 기준으로 수량을 기재함. |

||

Ⅰ. 모집 또는 매출에 관한 일반사항

1. 공모개요

| [제18-1회] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증 공모사채 | |

| 전자등록총액 | 100,000,000,000 | |

| 할인율(%) | - | |

| 발행수익률(%) | 3.610 | |

| 모집 또는 매출가액 | 각 사채 전자등록총액의 100%로 한다. | |

| 모집 또는 매출총액 | 100,000,000,000 | |

| 각 사채의 금액 | 본 사채는 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | 3.610 |

| 변동금리부사채이자율 | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채" 발행일로부터 원금상환기일 전까지 계산하여 매 3개월마다연 사채이율의 1/4씩 분할하여 후지급하며, 이자지급 기일이 은행의 휴업일에 해당하는 경우, 그 다음 영업일에 지급하되 이자지급기일부터 그 다음 영업일까지의 이자는 계산하지 아니한다. 이자지급기일에 발행회사가 이자지급을 이행하지 않을 경우 해당 원금 또는 이자분에 대한 지급일 다음날부터 실제 지급일까지의 경과기간에 대하여 지급일 전일 서울특별시에 본점을 두고 있는 시중은행이 정한 연체대출이율 중 최고이율을 적용하여 계산한다. 단, 연체대출 최고이율이 "본 사채"의 이율을 하회하는 경우에는 "본 사채"의 이율을 적용한다. |

| 이자지급 기한 | 2026년 06월 10일, 2026년 09월 10일, 2026년 12월 10일, 2027년 03월 10일, 2027년 06월 10일, 2027년 09월 10일, 2027년 12월 10일, 2028년 03월 10일. |

|

| 신용평가 등급 | 평가회사명 | 한국기업평가(주) / NICE신용평가(주) |

| 평가일자 | 2026년 03월 09일 / 2026년 03월 09일 | |

| 평가결과등급 | AA- / AA- | |

| 주관회사의 분석 |

주관회사명 | 케이비증권(주) |

| 분석일자 | 2026년 03월 09일 | |

| 상환방법 및 기한 |

상환방법 | 사채의 원금은 2028년 03월 10일에 일시상환한다. 다만, 원금상환기일이 은행의 휴업일에 해당할 경우 그 다음 영업일에 원금을 상환하되, 원금상환기일 이후의 이자는 계산하지 아니한다. 원금상환 연체시에는 지급일 다음날부터 실제 지급일까지의 경과기간에 대하여 지급일 전일 서울특별시에 본점을 두고 있는 시중은행이 정한 연체대출이율 중 최고이율을 적용하여 계산한다. 단, 연체대출 최고이율이 "본 사채"의 이율을 하회하는 경우에는 "본 사채"의 이율을 적용한다. |

| 상환기한 | 2028년 03월 10일 | |

| 납 입 기 일 | 2026년 03월 10일 | |

| 전 자 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)우리은행 여의도중앙기업영업지원팀 |

| 회사고유번호 | 00254045 | |

| 기 타 사 항 |

▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식·사채 등의 전자등록에 관한 법률" 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. |

|

| [제18-2회] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증 공모사채 | |

| 전자등록총액 | 100,000,000,000 | |

| 할인율(%) | - | |

| 발행수익률(%) | 3.793 | |

| 모집 또는 매출가액 | 각 사채 전자등록총액의 100%로 한다. | |

| 모집 또는 매출총액 | 100,000,000,000 | |

| 각 사채의 금액 | 본 사채는 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | 3.793 |

| 변동금리부사채이자율 | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채" 발행일로부터 원금상환기일 전까지 계산하여 매 3개월마다연 사채이율의 1/4씩 분할하여 후지급하며, 이자지급 기일이 은행의 휴업일에 해당하는 경우, 그 다음 영업일에 지급하되 이자지급기일부터 그 다음 영업일까지의 이자는 계산하지 아니한다. 단, 마지막 이자지급의 계산은 발행가액에 사채의 이율을 곱한 액수에 직전 이자지급기일부터 마지막 이자지급기일 전일까지 실제일수를 곱한 후, 이를 365로 나눈 금액으로 하되 소수 첫째자리 이하의 금액은 절사한다. 이자지급기일에 발행회사가 이자지급을 이행하지 않을 경우 해당 원금 또는 이자분에 대한 지급일 다음날부터 실제 지급일까지의 경과기간에 대하여 지급일 전일 서울특별시에 본점을 두고 있는 시중은행이 정한 연체대출이율 중 최고이율을 적용하여 계산한다. 단, 연체대출 최고이율이 "본 사채"의 이율을 하회하는 경우에는 "본 사채"의 이율을 적용한다. |

| 이자지급 기한 | 2026년 06월 10일, 2026년 09월 10일, 2026년 12월 10일, 2027년 03월 10일, 2027년 06월 10일, 2027년 09월 10일, 2027년 12월 10일, 2028년 03월 10일, 2028년 06월 10일, 2028년 09월 10일, 2028년 12월 10일, 2029년 03월 09일. |

|

| 신용평가 등급 | 평가회사명 | 한국기업평가(주) / NICE신용평가(주) |

| 평가일자 | 2026년 03월 09일 / 2026년 03월 09일 | |

| 평가결과등급 | AA- / AA- | |

| 주관회사의 분석 |

주관회사명 | 케이비증권(주) |

| 분석일자 | 2026년 03월 09일 | |

| 상환방법 및 기한 |

상환방법 | 사채의 원금은 2029년 03월 09일에 일시상환한다. 다만, 원금상환기일이 은행의 휴업일에 해당할 경우 그 다음 영업일에 원금을 상환하되, 원금상환기일 이후의 이자는 계산하지 아니한다. 원금상환 연체시에는 지급일 다음날부터 실제 지급일까지의 경과기간에 대하여 지급일 전일 서울특별시에 본점을 두고 있는 시중은행이 정한 연체대출이율 중 최고이율을 적용하여 계산한다. 단, 연체대출 최고이율이 "본 사채"의 이율을 하회하는 경우에는 "본 사채"의 이율을 적용한다. |

| 상환기한 | 2029년 03월 09일 | |

| 납 입 기 일 | 2026년 03월 10일 | |

| 전 자 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)우리은행 여의도중앙기업영업지원팀 |

| 회사고유번호 | 00254045 | |

| 기 타 사 항 |

▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식·사채 등의 전자등록에 관한 법률" 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. |

|

2. 공모방법

- 해당사항 없습니다.

3. 공모가격 결정방법

본 사채의 발행과 관련된 공모가격은 발행회사와 대표주관회사의 협의로 최근 채권 발행시장 상황을 반영하여 아래와 같은 조건으로 결정되었습니다.

[제18-1회]

2026년 03월 06일 민간채권평가회사 4사[한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가]에서 최종으로 제공하는 키움증권(주) 2년 만기 개별민평 수익률을 산술평균(소수점 넷째자리 이하 절사)을 이자율로 한다.

따라서, 본 사채의 확정 공모가격은 아래와 같습니다.

사채발행일로부터 원금상환기일 전일까지 전자등록총액의 연 3.610%로 한다.

[제18-2회]

2026년 03월 06일 민간채권평가회사 4사[한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가]에서 최종으로 제공하는 키움증권(주) 3년 만기 개별민평 수익률을 산술평균(소수점 넷째자리 이하 절사)을 이자율로 한다.

따라서, 본 사채의 확정 공모가격은 아래와 같습니다.

사채발행일로부터 원금상환기일 전일까지 전자등록총액의 연 3.793%로 한다.

4. 모집 또는 매출절차 등에 관한 사항

가. 청약방법

(1) 소정의 청약서 2통에 필요한 사항을 기입하고 기명날인하여 청약증거금과 함께 청약취급처에서 청약한다.

(2) 모집 또는 매출총액의 100%를 기관투자자(이하 인수규정 제2조 제8호 의한 기관

투자자로 한다. 이하 같다.)에게 우선배정하며, 청약 미달된 경우에 한하여 일반청약자(기관투자자 외의 투자자를 말한다. 이하 같다.)에게 배정한다.

(3) 청약자의 청약분에 대하여는 당일의 영업개시시간 이후 15시까지 접수된 분에 한하여 다음 각호의 방법으로 배정한다.

가. 기관투자자: 기관투자자의 청약을 집계하여 청약금액에 비례하여 안분 배정한다.

나. 일반청약자: 기관투자자 배정 후 잔액이 발생한 경우, 그 잔액에 대하여 다음 각목의 방법으로 배정한다.

① 총 청약건수가 매출총액을 최저청약단위로 나눈 건수를 초과하는 경우에는 추첨에 의하여 최저청약단위를 청약자에게 배정한다.

② 총 청약건수가 매출총액을 최저청약단위로 나눈 건수를 초과하지 않는 경우에는 청약자의 청약금액에 관계없이 최저청약단위를 우선배정하고, 최저청약단위를 초과하는 청약분에 대하여는 그 초과 청약금액에 비례하여 최저청약단위로 안분배정한다

(4) 상기 제(2), (3)의 방법으로 배정한 후 잔액이 발생한 경우 그 잔액에 대하여는 청약금액에 비례하여 선착순으로 배정한다.

(5) 청약자는 1인 1건에 한하여 청약할 수 있으며, "금융실명거래 및 비밀보장에 관한법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인 을 하여야 한다. 이중청약이 있는 경우 그 전부를 청약하지 아니한 것으로 본다.

(6) 본 사채에 투자하고자 하는 투자자(자본시장과금융투자업에관한법률 제9조 제5항에 규정된 전문투자자 및 자본시장과금융투자업에관한법률시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약전 투자설명서를 교부받아야 한다.

① 교부장소 : 각 "인수단"의 본ㆍ지점

② 교부방법 : 본사채의 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법으로만 교부하며, 전자문서의 방법으로는 교부하지 않는다.

③ 교부일시 : 2026년 03월 09일

④ 기타사항

(i) 본 사채 청약에 참여하고자 하는 투자자는 청약전 반드시 투자설명서를 교부받은 후 교부확인서에 서명하여야 하며, 투자설명서를 교부받지 않고자 할 경우, 투자설명서 수령거부의사를 서면, 전화·전신·모사전송, 전자우편 및 이와 비슷한 전자통신,그 밖에 금융위원회가 정하여 고시하는 방법으로 표시하여야 한다.

(ii) 투자설명서 교부를 받지 않거나, 수령거부의사를 서면, 전화, 전신, 모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시하지 않을 경우 "본 사채"의 청약에 참여할 수 없다.

| ※ 관련법규 <자본시장과금융투자업에관한법률> 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다.1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 <자본시장과금융투자업에관한법률시행령> 제11조 (증권의 모집·매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산하되, 다음 각 호의 어느 하나에 해당하는 자는 제외한다. 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조제1항제1호부터 제4호까지의 자 나. 제10조제3항제12호·제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 「신용정보의 이용 및 보호에 관한 법률」에 따른 신용평가업자(이하 "신용평가업자"라 한다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면으로 표시한 자 |

나. 청약단위

최저 청약금액은 1만원으로 하되 10만원 이상은 10만원 단위로 한다.

다. 청약기간

| 청약기간 | 시 작 일 | 2026년 03월 10일 |

| 종 료 일 | 2026년 03월 10일 |

라. 청약증거금

청약사채 발행가액의 100%에 해당하는 금액, 청약증거금은 2026년 03월 10일에 본사채의 납입금으로 대체 충당하며, 청약증거금에 대하여는 무이자로 한다.

마. 청약취급장소

"인수단"의 본ㆍ지점

바. 납입장소

우리은행 여의도중앙기업영업지원팀

사. 상장신청예정일

2026년 03월 10일 상장 신청 예정

아. 사채권교부예정일

전자등록기관인 한국예탁결제원에 사채의 권리내용을 전자등록하고 사채권은 발행

하지 않는다.

자. 사채권 교부장소

사채권을 발행하지 않으므로「주식·사채 등의 전자등록에 관한 법률」에 따른 전자등록의 방법으로 한국예탁결제원이 작성, 비치하는 전자등록계좌부상에 그 수량만큼 기재함으로써 교부에 갈음한다.

차. 기타 모집 또는 매출에 관한 사항

"본 사채"에 대하여는「주식·사채 등의 전자등록에 관한 법률」제36조에 의하여 사채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록한다.

5. 인수 등에 관한 사항

가. 사채의 인수

| [회 차 : 제18-1회] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| 대표 | 케이비증권(주) | 00164876 | 서울특별시 영등포구 여의나루로 50 | 50,000,000,000 | 0.10 | 총액인수 |

| 인수 | (주)BNK투자증권 | 00251400 | 부산광역시 부산진구 새싹로 1 | 30,000,000,000 | 0.10 | 총액인수 |

| 인수 | 한국투자증권(주) | 00160144 | 서울특별시 영등포구 의사당대로 88 | 20,000,000,000 | 0.10 | 총액인수 |

| [회 차 : 제18-2회] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| 대표 | 케이비증권(주) | 00164876 | 서울특별시 영등포구 여의나루로 50 | 50,000,000,000 | 0.10 | 총액인수 |

| 인수 | (주)BNK투자증권 | 00251400 | 부산광역시 부산진구 새싹로 1 | 30,000,000,000 | 0.10 | 총액인수 |

| 인수 | 한국투자증권(주) | 00160144 | 서울특별시 영등포구 의사당대로 88 | 20,000,000,000 | 0.10 | 총액인수 |

나. 특약사항

"인수계약서"상의 특약사항은 다음과 같습니다.

|

"발행회사"는 "본 사채"의 상환을 완료하기 이전에 아래의 사항이 발생하였을 경우에는 지체없이 "인수단"에게 통보하여야 한다. 다만, 금융감독원 또는 한국거래소에 당해 사항을 공시한 경우에는 "인수단"에 통보한 것으로 간주한다. 1. "발행회사"의 주식이나 주식으로 교부할 수 있거나 발행요구권을 행사할 수 있는 어떠한 증권("본 사채"이외의 사채 포함)을 발행하기로 하는 이사회의 결의가 있은 때 2. "발행회사"의 발행어음 또는 수표의 부도 혹은 기타 사유로 금융기관으로부터 거래가 정지된 때 3. "발행회사"의 영업의 일부 또는 전부의 변경, 정지 또는 양도 4. "발행회사"의 영업목적의 변경 5. 화재, 홍수 등 천재지변, 재해로 "발행회사"에게 막대한 손해가 발생한 때 6. "발행회사"가 다른 회사를 인수 또는 합병하거나 "발행회사"가 다른 회사에 인수 또는 합병될 때, "발행회사"를 분할하고자 할 때 7. "발행회사" 별도기준 자기자본의 100%이상을 타법인에 출자하는 내용의 이사회 결의 등 내부 결의가 있은 때 8. "발행회사" 별도기준 자기자본의 100%이상의 차입 또는 기채를 그 내용으로 하는 이사회결의 등 내부결의가 있은 때 9. "발행회사"가 다른 회사와 영업의 중요부분을 영업양수하고자 하는 때 10. 기타 "발행회사"의 경영상 중대한 영향을 미치는 사항이 발생한 때 |

Ⅱ. 증권의 주요 권리내용

1. 일반적인 사항

| (단위 : 원) |

| 회 차 | 전자등록금액 | 이자율 | 만기일 | 옵션관련사항 |

|---|---|---|---|---|

| 제18-1회 무보증사채 | 100,000,000,000 | 3.610% | 2028-03-10 | - |

| 제18-2회 무보증사채 | 100,000,000,000 | 3.793% | 2029-03-09 | - |

| 계 | 200,000,000,000 | - | - | - |

(1) 당사가 발행하는 제18-1회 및 제18-2회 무보증사채는 무기명식 이권부 공모사채로서, Call-Option이나 Put-Option 등의 조기상환권이 부여되어 있지 않음.

(2) 또한, 본 사채는 주식으로 전환될 수 있는 전환청구권이 부여되어 있지 않으며, 본 사채의 전자등록기관은 한국예탁결제원으로 「주식ㆍ사채 등의 전자등록에 관한 법률」제36조에 의하여 사채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록함.

Ⅲ. 투자위험요소

1. 사업위험

| [가. 국내외 경제상황 변동에 따른 위험] 금융투자업자의 수익성은 국내 증시 및 경기 변동성에 영향을 받을 수 있으며 국내외 금융시장에 내재된 불확실성으로 인해 수익성이 하락할 위험이 있습니다. 또한 과거 단순 투자중개 위주의 사업구조에서는 거래대금이 주요 변수였다면, 최근에는 정치, 경제, 국제관계, 환율, 경기변동 등 다양한 요인들이 금융투자업계의 수익에 영향을 주고 있습니다.향후 국내외 경기 둔화로 인한 증시의 변동성은 금융투자업을 영위하는 당사에게 부정적으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

「자본시장과 금융투자업에 관한 법률」에 의하면 금융투자업이란 이익을 얻을 목적으로 계속적이거나 반복적인 방법으로 행하는 행위로서 투자매매업, 투자중개업, 집합투자업, 투자자문업, 투자일임업, 신탁업 등을 말합니다. 금융투자산업은 발행과 유통시장을 움직이는 축으로 기능하는 바, 정치, 경제, 사회, 문화, 국제관계, 환율, 경기변동 등 모든 분야의 변화가 이 산업에 영향을 미치게 됩니다.

국내 금융투자회사는 고유업무인 자기매매업무(Dealing), 위탁매매업무(Brokerage) 및 인수업무(Underwriting)와 부수업무로 고객에 대한 신용공여, 증권저축, 환매조건부채권(RP)매매 등의 증권관련업무, 금고대여업무 등의 일부 은행관련 업무, CD 및 거액 CP의 매매 및 중개 등의 일부 단기 금융업무와 화폐시장펀드(MMF) 등 일부 투자 신탁업무를 취급하고 있습니다.「자본시장과 금융투자업에 관한 법률」제6조에 의한 금융투자업자로서의 주요 업무는 다음과 같습니다.

| [ 금융투자업자 주요 업무 ] |

| 구분 | 내용 |

| 투자매매업 | 자기의 계산으로 금융투자상품의 매도ㆍ매수, 증권의 발행ㆍ인수 또는 그 청약의 권유, 청약, 청약의 승낙을 하는 업무 |

| 투자중개업 | 타인의 계산으로 금융투자상품의 매도ㆍ매수, 그 청약의 권유, 청약, 청약의승낙 또는 증권의 발행ㆍ인수에 대한 청약의 권유ㆍ청약ㆍ청약의 승낙을 하는 업무 |

| 투자자문업 | 금융투자상품의 가치 또는 금융투자상품에 대한 투자판단에 관하여 자문을 하는 업무 |

| 집합투자업 | 투자자로부터 일상적인 운용지시를 받지 아니하면서 재산적 가치가 있는 투자대상자산을 취득ㆍ처분, 그 밖의 방법으로 운용하고 그 결과를 투자자에게 배분하여 귀속시키는 업무 |

| 투자일임업 | 투자자로부터 금융투자상품에 대한 투자판단의 전부 또는 일부를 일임 받아투자자별로 구분하여 금융투자상품을 취득ㆍ처분 그 밖의 방법으로 운용하는 업무 |

| 신탁업 | 신탁 서비스를 제공하는 업무 |

금융투자업은 증권시장의 주가변동에 따라 금융투자업을 영위하는 회사의 실적이 변동하는 특성이 있습니다. 증권시장이 상승기일때는 투자자들의 투자심리가 개선되어 거래량이 증가하고 거래수수료 수익이 증가하여 금융투자업이 호황을 누리며, 증시가 하락기일때는 전반적인 투자심리가 위축되어 거래량 감소와 거래수수료 수익의 감소로 이어지는 것이 일반적입니다.

그러나, 최근의 금융투자업계는 금융자문, 유동성 및 신용공여, 대체투자 등 IB부문 수익이 증권업 수익규모 성장을 견인하는 양상을 보이고 있어 과거와 같이 거래량이 금융투자업계의 절대적인 수익을 보장하지 않는 바, 정치, 경제, 국제관계, 환율, 경기변동 등 다양한 요인들이 금융투자업계의 수익에 영향을 주고 있습니다. 국내 주식시장의 추이는 아래와 같습니다.

| [국내 주식시장 추이] |

| (단위 : pt, 조 원, 천주) |

| 구 분 | 2025년 | 2024년 | 2023년 | 2022년 | 2021년 | 2020년 | 2019년 | |

|---|---|---|---|---|---|---|---|---|

| 주가지수 | KOSPI | 4,214.17 | 2,399.49 | 2,655.28 | 2,236.40 | 2,977.65 | 2,873.47 | 2,197.67 |

| KOSDAQ | 925.47 | 678.19 | 866.57 | 679.29 | 1,033.98 | 968.42 | 669.83 | |

| 시가총액 | 시가총액 | 3,983 | 2,303 | 2,558 | 2,083 | 2,650 | 2,366 | 1,717 |

| 증감율 | 72.94% | -9.97% | 22.83% | -21.40% | 12.00% | 37.78% | 9.22% | |

| 거래대금 | 거래대금 | 4,837 | 4,669 | 4,809 | 3,914 | 6,767 | 5,708 | 2,288 |

| 증감율 | 3.59% | -2.91% | 22.87% | -42.17% | 18.55% | 149.51% | -18.30% | |

| 출처: 한국거래소 주식 통계자료 주1) 주가지수, 시가총액은 기간별 마지막 영업일 기준 주2) 거래대금은 사업년도(결산기준) 누계금액 주3) 시가총액은 외국주 포함 및 해당기간의 기말 금액을 기재 주4) 시가총액과 거래대금은 KOSPI와 KOSDAQ의 합계 금액 주5) 신고서 제출일 전일 기준 가장 최근 데이터 사용 (2025년 12월말) |

2019년에는 미중 무역협상 기대감, 외국인과 기관 매수세 유입, 미국발 반도체 투심 개선 및 파월 연준 의장의 비둘기파적 발언 등으로 코스피 지수가 긍정적인 흐름을 보였습니다. 하지만 미중 무역분쟁 장기화에 대한 우려, 트럼프 대통령의 중국 강경정책에 한일 무역갈등까지 겹치면서 전년대비 거래대금이 크게 감소하였으며, 기관 및 외국인의 매도세로 2019년 8월 6일 장중 최저 코스피 1,891.81pt., 코스닥 540.83pt.까지 급락하는 등 변동성이 더욱 확대되었습니다.

이후 미국 FOMC와 금통위의 적극적 금리인하에 따라 2020년 1월 2,260pt.까지 회복하며 상승세를 보이던 국내 증시는 신종코로나바이러스의 확산과 함께 하락세로 전환하였습니다. 2020년 03월 WHO의 코로나19 팬데믹 선언과 함께 전세계 금융시장이 영향을 받게되자, 한국증시에 대한 외국인의 매도가 이어지며 2020년 03월 19일 종가 기준 코스피 1,457pt., 코스닥 428pt.까지 급락하였습니다.

이후 글로벌 초저금리 상황 속에서 확대된 유동성 중 막대한 양의 개인투자자들의 자금이 증시로 유입되면서 국내 증시는 다시 상승세로 전환되었습니다. 또한 코로나19의 국내 신규 확진자수의 감소에 따라 개인 매수세를 기반으로 2021년 01월 06일 장중 사상 처음으로 코스피 지수는 3,000선을 넘어섰으며, 2021년 04월 12일 20년 7개월 만에 코스닥 지수는 1,000을 돌파하였습니다. 거래대금 또한 주식시장이 급락 이후 빠르게 회복되고 기록적인 저금리가 이어지면서 개인들의 주식시장 참여가 활성화되어 2020년 5,708조원에 이어 2021년의 누적 거래대금은 6,767조원으로 2019년의 누적 거래대금인 2,287조원에서 큰 폭으로 증가하였습니다.

하지만, 2021년 하반기부터 미국의 테이퍼링에 따른 금리 인상, 원/달러 환율 상승 등의 영향으로 개인 투자자들이 이탈하면서 증시는 하락세를 보이면서 2021년말 종가 기준 코스피 지수는 2,977.65pt., 코스닥 지수는 1,033.98pt.를 기록하였습니다. 2022년에는 코로나19 이후의 인플레이션 지속 및 러시아-우크라이나 사태 등 지정학적 불확실성이 지수의 하방 압력을 확대하면서 2022년말 종가 기준 코스피 지수는 2,236.40pt., 코스닥 지수는 679.29pt.까지 하락하였습니다. 한편, 미국의 소비자물가지수(CPI)가 하락세를 보이고 있으며, 미 연준의 기준금리 상승이 최종 레벨에 다다랐다는 신호를 보여주고 있습니다. 이에 따라 미국 증시가 회복세를 보임에 따라 국내 증시도 다소 상승세로 전환하였고, 2023년말 종가 기준 코스피지수는 2,655.82pt., 코스닥지수는 866.57pt.를 기록하였습니다. 오랜 기준금리 동결을 끝내고, FOMC에서 세차례의 기준금리 인하 결정을 하며 미 기준금리는 4.50%가 되었고, 뒤따라 한국은행도 기준금리를 두 차례 인하하여 기준금리가 3.00%가 되었습니다. 국내외 기준금리 인하에도 불구하고 경기침체와 트럼프 리스크, 러시아-우크라이나 전쟁의 장기화 등으로 인해 2024년말 종가 기준 코스피지수는 2399.49pt, 코스닥 지수는 678.19pt.를 기록했습니다.

2025년 초 코스피 지수는 트럼프의 관세 정책, 국내 정치적 불안정성 등의 하향 압력이 있었지만 기업실적 개선 기대감 및 금리 인하에 대한 기대감으로 소폭 상승하였습니다. 이후 트럼프 관세 정책의 증시 영향력이 낮아지고, 2025년 6월 국내의 정치적 불확실성이 완전히 해소되었습니다. 정부의 코리아 디스카운트 해결을 위한 정책 지원, 달러 약세에 따른 외국인 자금 유입에 힘입어 2025년 6월 코스피가 3,000pt를 돌파하였습니다. 이후 반도체, 조선 등 수출 업종의 급격한 업황 개선과 실적 전망치 상향으로 주가지수의 상승세가 지속되어 2025년 말 기준 코스피 지수는 4214.17pt, 코스닥지수는 925.47pt를 기록하며 연초 대비 72.94% 상승하며 마감하였습니다.

한편, 이와 같은 국내 주식시장 변화에 따라 국내 증권업계 수익성도 아래와 같이 변화하였습니다. 대체로 국내 주가지수가 상승세를 보이면 국내 증권사들의 수수료 수익도 증가하는 모습을 보여왔습니다. 특히, 국내 증시가 호황을 보인 2017년에는 증권사들의 수수료 수익이 전년 대비 22.7% 증가하여 총 7조 4,859억원을 기록하였습니다. 이에 따라 증권업계 영업이익과 당기순이익이 모두 전년 대비 각 113.7%, 110.5% 로 크게 증가하는 모습을 보였습니다.

이후, 2020년 국내 증시는 코로나19의 확산, 2020년 03월 WHO의 팬데믹 선언과 함께 세계 증시가 폭락하고 환율이 급등하는 등 전세계 금융시장이 큰 충격을 겪었습니다. 그러나, 2021년에는 개인투자자 위주의 주식거래대금이 급증하며, 이에 따른 수수료수익이 크게 증가하였습니다. 2022년은 글로벌 금리인상 기조로 일평균 주식거래대금이 작년대비 약 41.71% 급감하였으나 2023년 이후 회복하는 추세를 보이고 있습니다. 2024년 말 기준 수수료 수익, 영업이익 및 당기순이익은 글로벌 금리인하 및 추가 인하 기대감에 따라 각각 전년말 대비 각각 10.6%, 14.9%, 22.6% 증가하였습니다. 2025년 3분기 기준 일평균 거래대금과 일평균 거래량은 전년 동기 대비 11.7%, 8.2% 감소하였습니다. 하지만, 미국의 금리 인하 기조에 따른 증시 상승에 힘입어 수수료 수익 및 영업이익이 전년 동기 대비 각각 21.0%, 31.8% 증가하였으며, 당기순이익은 30.0% 증가한 7조 452억을 기록하였습니다.

| [국내 증권업 수익성 추이] |

| (단위: 천주/백만원) |

| 구분 | 2025년 3분기 | 2024년 3분기 | 2024년 | 2023년 | 2022년 | 2021년 | 2020년 | 2019년 | 2018년 | 2017년 | 2016년 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 일평균 거래대금 | 17,815,566 | 20,180,188 | 19,135,314 | 19,627,239 | 15,909,016 | 27,292,950 | 23,020,868 | 9,301,700 | 11,479,071 | 9,014,275 | 7,916,998 |

| 일평균 거래량 | 1,376,203 | 1,498,898 | 1,454,473 | 1,656,279 | 1,629,186 | 2,795,792 | 2,527,549 | 1,295,693 | 1,191,082 | 1,075,828 | 1,071,092 |

| 수수료수익(주3) | 10,754,482 | 8,885,539 | 12,013,736 | 10,860,201 | 11,984,386 | 15,436,586 | 12,697,812 | 8,687,677 | 8,780,892 | 7,485,886 | 6,100,381 |

| 영업이익(주3) | 9,646,799 | 7,316,952 | 8,622,827 | 7,503,272 | 5,427,304 | 12,266,531 | 8,376,606 | 6,116,340 | 4,917,672 | 4,324,405 | 2,023,224 |

| 당기순이익(주3) | 7,452,422 | 5,733,367 | 6,540,251 | 5,336,194 | 4,058,268 | 8,449,720 | 5,551,709 | 4,608,095 | 3,745,050 | 3,379,411 | 1,605,526 |

| 출처: 한국거래소 주식 통계자료 및 금융감독원 금융통계정보시스템(FISIS) 주1) 일평균 거래대금 및 일평균 거래량은 KOSPI와 KOSDAQ 합산 금액임 주2) 수수료수익은 증권사(국내) 손익계산서상 수탁수수료, 인수/주선수수료, 수익증권취급수수료 등 수수료수익 전체 금액임 주3) 금융감독원 금융통계정보시스템 상 2025년 3분기말이 가장 최근자료임 |

한편, 2026년 01월 IMF는 '세계경제전망(WEO)' 보고서를 발표하였습니다. IMF는 미국의 실효 관세율 하향, 달러 약세에 따른 금융여건 완화, 주요국 재정확대 정책, 미국의 관세정책에 대비한 조기선적 증가에 영향을 고려하여, 올해 세계 경제 성장률을 지난 2025년 10월 전망치 대비 0.1%p 상향한 3.3%로, 2026년 성장률은 0.2%p 상향한 3.3%로 전망하였습니다.

IMF는 여전히 세계경제 리스크가 하방 요인에 집중되어 있다고 판단하였습니다. 실효 관세율 상승, 관세협상 결렬등의 통상정책 불확실성과, 지정학적 긴장에 따른 공급망 불안정성, 미국, 프랑스 등 주요국의 높은 재정적자 및 국가부채로 인한 시장신뢰 약화, 장기금리 상승이 모두 세계경제에 성장세를 약화시킬 수 있다고 보았습니다. 한편, 무역협상의 성과를 낼 경우 투자와 생산성 향상을 촉진하며 세계경제의 상방 요인으로 작용할 수 있다고 언급하였습니다.

국제통화기금은 예측 가능한 무역환경 조성을 위한 산업정책 설계와 지역 및 다자간 무역협정 확대가 필요하다고 강조하였습니다. 추가로 재정 측면에서 국방 등 필수 지출은 유지하되, 세입 확충과 지출 효율화를 통해 재정여력을 확보할 것을 권고하였고, 물가안정과 금융시장 안정간 균형을 유지하며 구조개혁을 통해 성장잠재력을 재고하여, 지속가능한 성장 기반을 마련할 것을 촉구하였습니다.

선진국 그룹의 2025년 경제성장률은 1.7%로 지난 10월 전망(1.6%) 대비 0.1% 상승하였습니다. 미국(2.1%, +0.1%p), 유로존(1.4%, +0.2%p), 프랑스(0.8%, +0.1%p, 영국(1.3%, +0.1%p) 등은 지난 4월 전망 대비 상향조정되었으며,일본(1.1%), 독일(0.2%) 등은 동일하게 전망되었습니다. 국제통화기금이 금번 세계경제전망에서 제시한 '25년 한국 성장률 전망(1.0%)은 직전 전망 대비 +0.1%p 상항한 수치입니다.

신흥국 및 개도국 그룹의 '25년 예상 경제성장률은 4.4%로 지난 10월 전망(4.2%)보다 0.2%p 상향 전망하였습니다. 중국은 25년 예상보다 견조한 상반기 실적 및 미중 관세 인하 등을 반영하여 상향하였으나, 26년은 관세에 대응하는 조기선적 효과가 희석 될것으로 보아 상향폭을 25년 대비 축소하였습니다. 인도는 대외 여건 개선 등을 반영해 25년과 26년 전망치를 모두 소폭 상향하였습니다.

| [세계 경제성장률 전망] | (단위 : %) |

| 경제성장률 | 2024년 | 2025년 (E) | 2026년 (E) | ||||

|---|---|---|---|---|---|---|---|

| '25.10월 전망(A) |

'26.01월 전망(B) |

조정폭 (B-A) |

'25.10월 전망(C) |

'26.01월 전망(D) |

조정폭 (D-C) |

||

| 세계 | 3.3 | 3.2 | 3.3 | +0.1 | 3.1 | 3.3 | +0.2 |

| 선진국 | 1.8 | 1.6 | 1.7 | +0.1 | 1.6 | 1.8 | +0.2 |

| 미국 | 2.8 | 2.0 | 2.1 | +0.1 | 2.1 | 2.4 | +0.3 |

| 유로존 | 0.9 | 1.2 | 1.4 | +0.2 | 1.1 | 1.3 | +0.2 |

| 한국 | 2.0 | 0.9 | 1.0 | +0.1 | 1.8 | 1.9 | +0.1 |

| 신흥개도국 | 4.3 | 4.2 | 4.4 | +0.2 | 4.0 | 4.2 | +0.2 |

| 중국 | 5.0 | 4.8 | 5.0 | +0.2 | 4.2 | 4.5 | +0.3 |

| 출처: 2026년 01월 IMF World Economic Outlook(WEO) (*) 소수점 조정 |

한국은행이 2026년 02월 발표한 경제전망보고서에 따르면 최근 국내외 여건변화 등을 감안할때, 국내성장률은 2025년 0.9%, 2026년 1.6%로 전망하였습니다.

한국은행은 올해 건설투자가 예상보다 부진함에도 경제 심리 호전에 따른 소비 개선세 및 반도체 중심 수출에 힘입어 올해 국내 성장률을 2025년 11월 전망 대비 0.2%p 상향조정한 2.0%로 전망하였습니다. 2027년에도 국내 경제는 내수 회복세가 이어지겠지만, 외환 및 금융시장 변동성이 리스크 요인으로 지난 전망 대비 0.1%p 하락한 1.8% 수준으로 성장할 것으로 전망하였습니다.

한국은행에 따르면 2026년 소비자물가 상승률은 국제유가 하락에도 불구하고 기상여건 악화에 따른 농축수산물가격 상승 등의 영향으로 2025년 11월 전망 대비 0.1%p 증가한 2.1%를 기록할 것으로 예상되고 있습니다. 따른 기저효과 등으로 2% 수준에 근접할것으로 예상되며, 2026년 하반기 소비자물가 상승률은 폭우 및 폭염의 영향에 따른 농축수산물 가격 상승에 따른 물가 상승폭을 국제유가 하락으로 제한하며 분기별 2%대 초반 수준을 기록할 것으로 전망하고 있습니다. 근원물가 상승률은 상품가격 하락에도 불구하고 서비스가격이 소폭 오르며 지난 전망 대비 0.1%p 상승한 2.1% 수준으로 전망되고 있습니다.

| [한국은행 국내 주요 거시경제지표 전망] |

| (전년동기대비, 단위: %) |

| 구분 | 2024년 | 2025년 | 2026년 (E) | ||||

| 연간 | 상반기 | 하반기 (E) |

연간 | 상반기 | 하반기 | 연간 | |

| GDP성장률 | 2.0 | 0.3 | 1.6 | 1.0 | 2.4 | 1.6 | 1.8 |

| 민간소비 | 1.1 | 0.7 | 1.9 | 1.3 | 2.3 | 1.3 | 1.8 |

| 건설투자 | -3.3 | -12.2 | -7.5 | -9.9 | -0.8 | 2.6 | 1.5 |

| 설비투자 | 1.7 | 4.5 | -0.4 | 2.0 | 2.4 | 2.3 | 2.0 |

| 지식재산생산물투자 | 1.2 | 1.9 | 3.8 | 2.9 | 3.4 | 3.5 | 2.6 |

| 재화수출 | 6.4 | 1.7 | 4.4 | 3.1 | 3.5 | 0.8 | 2.3 |

| 재화수입 | 1.3 | 1.7 | 2.5 | 2.1 | 3.4 | 1.5 | 2.6 |

| 소비자물가 상승률 | 2.3 | 2.1 | 2.2 | 2.1 | 2.1 | 2.2 | 2.0 |

| 근원물가 | 2.2 | 1.9 | 1.9 | 1.9 | 2.1 | 2.2 | 2.0 |

| 출처 : 한국은행 경제전망보고서(2026.02) |

국내외 거시경제의 종합적인 공통 요소는 미국 관세 정책에 영향을 받아 경기성장 둔화가 전망되는 점입니다. 금융투자회사의 수익성은 전반적인 경제 상황의 영향을 받을 수 있으며 국내외 금융시장에 내재된 불확실성으로 인해 증시 불확실성이 확대되거나 증시가 크게 하락할 위험이 있습니다. 현재 국내외 금융시장에 내재된 불확실성과 증시 변동에 따라 국내 자본시장은 외국인 자금 이탈, 거래대금 감소 및 금융투자회사의 수익성을 저해할 수 있는 가능성을 배제할 수 없습니다. 투자자분들께서는 투자 의사결정에 있어 이 점 참고하시기 바랍니다.

| [나. 금융투자회사의 수익구조에 따른 위험] 국내 금융투자회사의 손익구조는 수수료손익, 유가증권평가 및 처분손익, 파생상품 거래손익 등으로 구성되어 있습니다. 그러나, 금융투자회사의 사업구조 다변화 노력에도 불구하고 수탁수수료가 금융투자회사 전체 수수료 수익의 큰 비중을 차지하고 있습니다. 따라서 대내외 시장의 불확실성으로 인해 시장상황이 악화되고 거래대금이 감소할 시 수탁수수료 수입이 감소하여 실적에 크게 영향을 미칠 수 있습니다. 투자자께서는 이러한 금융투자회사의 수익구조로 인한 위험이 야기될 수 있는 점을 유의하시기 바랍니다. |

국내 금융투자회사의 손익구조는 수수료손익, 유가증권평가 및 처분손익, 파생상품 거래손익 등으로 구성되어 있습니다. 수수료손익은 수탁수수료 등 고객에게 금융 서비스를 제공하고 그 대가로 받는 수수료로 비교적 안정적인 수익원인 동시에 순영업손익에서 차지하는 비중이 매우 높습니다. 참고로 유가증권평가 및 처분손익은 금융투자회사가 자기자금으로 보유하고 있는 지분증권, 채무증권 등의 자산의 가격이 변동함에 따라 발생하는 손익이며, 파생상품거래손익은 증권 등을 기초자산으로 한 파생상품의 거래에서 발생하는 손익입니다.

국내 금융투자회사는 전통적으로 유가증권 수탁중개수수료 수익에 상당부분 의존하고 있었던 상황에서 사업구조의 다변화를 꾀하며 금융 컨설팅을 제공하는 자산관리 사업의 추진, 해외 글로벌 투자은행을 벤치마킹하여 IB 및 Trading 분야에서 사업을 확대하는 등 투자은행으로 사업 포트폴리오를 변화하기 위해 노력하고 있습니다.

| [국내 투자매매 및 중개업자(금융투자회사) 항목별 주요 수수료 비중] |

| (단위: 백만원) |

| 구 분 | 2025년 09월 | 2024년 09월 | 2024년 | 2023년 | 2022년 | 2021년 | 2020년 | 2019년 | 2018년 | 2017년 |

| 수수료 수익 | 11,540,485 (100%) |

9,562,909 (100%) |

12,883,997 (100%) |

11,661,548 (100%) |

12,936,234 (100%) |

16,716,978 (100%) |

13,570,050 (100%) |

9,432,670 (100%) |

9,626,989 (100%) |

8,315,087 (100%) |

| 수탁수수료 | 5,782,753 (50%) |

4,701,909 (41%) |

6,241,420 (48%) |

5,514,726 (47%) |

5,011,614 (39%) |

8,040,602 (48%) |

7,069,804 (52%) |

3,446,332 (37%) |

4,512,731 (47%) |

3,997,468 (48%) |

| 인수주선수수료 | 781,895 (7%) |

677,679 (6%) |

952,201 (7%) |

886,292 (8%) |

1,073,155 (8%) |

1,294,067 (8%) |

963,710 (7%) |

916,494 (10%) |

839,590 (9%) |

792,962 (10%) |

| 집합투자증권취급수수료 | 513,150 (4%) |

419,810 (4%) |

556,496 (4%) |

475,981 (4%) |

511,640 (4%) |

587,991 (4%) |

490,938 (4%) |

537,868 (6%) |

519,867 (5%) |

472,471 (6%) |

| 자산관리수수료 | 332,646 (3%) |

247,956 (2%) |

331,494 (3%) |

273,807 (2%) |

299,900 (2%) |

436,825 (3%) |

251,534 (2%) |

208,796 (2%) |

210,106 (2%) |

189,051 (2%) |

| 자문수수료 (매수 및 합병수수료) |

460,292 (4%) |

494,394 (4%) |

622,997 (5%) |

770,115 (7%) |

1,444,935 (11%) |

1,651,933 (10%) |

1,206,283 (9%) |

945,053 (10%) |

710,361 (7%) |

646,011 (8%) |

| 파생결합증권 판매수수료 | 102 (0%) |

774 (0%) |

887 (0%) |

3,029 (0%) |

5,852 (0%) |

2,369 (0%) |

615 (0%) |

1,274 (0%) |

1,010 (0%) |

151 (0%) |

| 출처 : 금융감독원 금융통계정보시스템(FISIS) 주1) 국내증권사 및 국내소재 외국계 증권사 법인 합계 기준 주2) 금융감독원 금융통계정보시스템 상 2025년 9월말이 가장 최근자료임 |

전통적인 증권회사의 수익기반인 수탁수수료의 비중은 2019년과 2022년을 제외하면 50% 내외의 일정한 수준을 보이고 있습니다. 수수료수익에서 가장 비중이 높은 것은 수탁수수료로, 2018년 전체 수수료 수익 중 수탁수수료의 비중은 47%였으나 지속적으로 감소하는 모습을 보여 2019년 기준 37%까지 하락하였습니다. 이는 2018년에 이어 2019년에도 증시가 장기간 박스권에 머무르고, 신용공여잔액이 감소하는 등 비우호적인 영업환경에 기인한 것으로 해석됩니다. 이처럼 감소하던 증권회사의 수탁수수료 비중은 2020년초 코로나19 창궐 이후 급락했던 국내 증시에 개인투자자들이 대거 참여하며 거래대금이 상승한 것에 기인하여 2020년 기준 52%까지 다시 증가하였고, 2021년 전체 수수료 수익의 48%를 기록하였습니다. 하지만 2022년 국내외 긴축정책에 따른 시장 유동성 축소로 2022년말 기준 수탁수수료의 비중이 39%로 감소함과 동시에 수수료 수익 또한 전기말 대비 23% 감소하였으나, 2023년말 기준 수탁수수료 비중은 47%였으며, 수탁 수수료는 전년동기 대비 8% 증가하였습니다. 2024년말에도 수탁수수료 비중은 전년대비 1%p 증가한 48%였으며, 수탁수수료는 13% 증가하였습니다. 2025년 3분기 기준 수탁수수료의 비중은 전년 동기 대비 9%p 상승한 50%를 기록하였으며, 수탁수수료는 전년 동기 대비 23% 증가한 5조 7,828억을 기록하였습니다. 수탁수수료는 여전히 전체 수수료 수익에 중요한 영향을 미치는 항목으로, 주식시장의 변동성에 따른 거래대금 규모가 감소할 경우, 수탁수수료 수익의 감소로 인해 국내 증권회사의 수익성이 악화될 가능성이 존재합니다.

실제 상당수 증권회사는 신규고객을 상대로 수년간의 증권 매매 수수료 면제 등을 시행 하는 등 나름의 자구책을 활용하여 고객유치에 힘쓰고 있습니다. 이에 따라 각 금융투자회사들의 영업점 사업부문은 기존 브로커리지 중심에서 종합자산관리 중심으로 이동하고 있으나, 자산관리수수료의 비중은 약 2% ~ 3% 수준에서 큰 변화를 보이고 있지 않습니다. 자산관리 시장의 규모는 더디지만 꾸준히 확대되고 있습니다. 새로운 금융상품에 대한 수요가 점차 확대되고 있으며, 고령화 시대로 연금자산에 대한 관심도 높아지고 있습니다.

한편, 인수주선수수료는 2018년 기준 9%에서 2024년말 기준 7%로 전체 수수료수익에서 차지하는 비중은 소폭 감소 후 7% ~ 8% 수준을 유지하고 있습니다. 금융약정 제공 증가, 부동산 관련 구조화 금융 및 대체투자 수요 확대 등으로 자문 수수료 시장은 2022년까지 증가하였으나, 레고랜드 사태 이후 부진한 모습을 보이고 있습니다. 자문 수수료의 경우 부동산금융 관련 수익의존도가 높아짐에 따라 부동산 경기에 크게 영향을 받을 수 있으며, 또한 인력에 대한 의존도가 높아 이에 따른 실적 변동 가능성도 배제할 수 없습니다.

이 외에도, 금융투자회사들은 수익기반 다변화를 위해 CMA영업, 신탁업, 퇴직연금, 장외파생상품, Wrap상품 등 다양한 사업분야로의 진출 및 확장을 지속적으로 추진하여 자체 경쟁력을 강화하고 있으나, 인터넷전문은행과 개인종합자산관리계좌(ISA)가 도입되는 등 금융권간 사업영역의 구분이 모호해지면서 고객과 자산확보 경쟁이 더욱 심화될 가능성이 존재합니다.

국내 증권회사의 사업구조 다변화 노력에도 불구하고 전반적인 일평균거래대금 증가에 따른 수탁수수료 증가 등 수수료수익 중 수탁수수료가 여전히 국내 증권회사 전체 수수료 수익의 큰 비중을 차지하고 있습니다. 국내 증권회사는 수탁수수료의 규모가 당기순이익에 크게 영향을 미치는 수익 구조를 가지고 있으며, 수탁 수수료는 증권 시장 거래량에 따라 변동하고, 증권 거래량은 국내외 경기 상황 변동에 노출되어 있습니다. 경기가 호황일 때에는 투자자들의 투자심리가 개선되어 증권 거래량이 증가하고, 그에 따른 거래 수수료 수익 증가로 증권사의 수익성에 긍정적인 영향을 끼치는 것이 일반적입니다. 하지만 불황일 경우, 투자 심리가 악화되어 증권 거래량이 감소하고, 그에 따른 거래 수수료 수익이 감소하여 국내 증권회사의 수익에 부정적인 영향을 끼칠 수 있습니다. 국내 증권회사의 수익성은 시장금리, 주가지수, 자산가격 등 외부 경제변수의 변동에 따라 급변할 수 있음을 투자자께서는 유의하시기 바랍니다.

| [다. 금융투자회사의 자산구조에 따른 위험] 국내 금융투자회사의 자산은 상당 부분 현금 및 예치금과 증권으로 구성되어 있습니다. 2025년 3분기말 기준 국내 금융투자회사의 자산 중 현금 및 예치금, 증권이 차지하는 비중은 73.2%입니다. 국내 금융투자회사의 자산 중 가장 큰 부분을 차지하는 자산은 증권으로 2025년 3분기말 기준 56.0%를 차지하고 있습니다.향후 금리 변동 및 글로벌 경기환경의 변동으로 인해 금융투자회사의 보유 채권의 평가 손익이 발생하여 채권 보유비중이 높은 금융투자회사의 수익성 또는 자산건전성 등에 영향을 줄 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

국내 금융투자회사의 자산은 상당부분 현금, 예치금 및 증권으로 구성되어 있습니다. 2025년 3분기말 기준 국내 금융투자회사의 자산 중 현금 및 예치금, 증권이 차지하는 비중은 73.2%입니다. 국내 금융투자회사의 자산 중 가장 큰 부분을 차지하는 자산은 증권으로 2025년 3분기말 기준 56.0%를 차지하고 있습니다. 유가증권 이외에 대출채권에서는 증가세, 파생상품자산에서는 감소세를 보이고 있으며, 이에 따라 국내 증권사 자산총계는 2025년 3분기말 908.1조원으로, 2024년말 755.2조원대비 약 152.9조원 증가하였습니다.

| [ 증권사(국내법인) 및 외국계지점 요약재무상태표 ] |

| (단위: 백만원) |

| 구분 | 2025년 3분기말 | 2024년말 | 2023년말 | 2022년말 | 2021년말 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 구성비 | 금액 | 구성비 | 금액 | 구성비 | 금액 | 구성비 | 금액 | 구성비 | |

| 현금 및 예치금 | 155,574,950 | 17.13% | 127,473,856 | 16.88% | 111,187,987 | 16.19% | 113,506,556 | 18.66% | 127,193,586 | 20.48% |

| 증권 | 508,807,352 | 56.03% | 458,227,360 | 60.68% | 416,981,609 | 60.73% | 356,842,340 | 58.68% | 362,125,074 | 58.32% |

| 파생상품자산 | 19,353,982 | 2.13% | 25,281,996 | 3.35% | 17,366,552 | 2.53% | 23,505,755 | 3.87% | 10,092,491 | 1.63% |

| 대출채권 | 96,544,054 | 10.63% | 80,960,319 | 10.72% | 75,874,644 | 11.05% | 67,639,787 | 11.12% | 66,129,803 | 10.65% |

| 유형자산 | 2,932,287 | 0.32% | 3,207,106 | 0.42% | 3,023,518 | 0.44% | 2,857,809 | 0.47% | 2,639,278 | 0.43% |

| CMA운용자산(종금계정) | 119,410 | 0.01% | 119,607 | 0.02% | - | 0.00% | - | 0.00% | - | 0.00% |

| 리스자산(종금계정) | 1,949 | 0.00% | 2,263 | 0.00% | - | 0.00% | 39 | 0.00% | 88 | 0.00% |

| 기타자산 | 124,753,425 | 13.74% | 59,924,512 | 7.93% | 62,236,133 | 9.06% | 43,777,328 | 7.20% | 52,777,935 | 8.50% |

| 자산총계 | 908,087,407 | 100.00% | 755,197,024 | 100.00% | 686,670,452 | 100.00% | 608,129,618 | 100.00% | 620,958,260 | 100.00% |

|

출처 : 금융감독원 금융통계정보시스템(FISIS) 주2) 회계연도 결산기 변경으로 회계기간이 상이함에 유의 주3) 사업연도(2014년 이후): 역년(Calendar Year) 기준으로, 각 증권사별 회계연도를 고려하지 않음 |

RP 매도는 증권사가 보유한 유가증권을 유동화하여 증권사가 자금을 조달하는 성격도 있으나, 실질적으로는 대고객 금융상품의 일종으로 조달된 자금의 일정 비율만큼 국공채 등 유가증권을 담보로 제공하는 것이 특징입니다. 한편, ELS 등 장외파생상품 판매의 경우 고객에 대한 상환의무가 증권사에 있는 만큼 증권사는 백투백헤지 또는 국공채, 주식 및 파생상품을 통한 자체헤지를 하고 있습니다. 금융위기 당시 리만브라더스 파산으로 백투백헤지에 대한 위험성이 부각되며 증권사는 자체헤지 비중을 높게 유지하려고 하며, 이로 인해 증권사의 채권 비중은 높은 수준을 유지하고 있습니다. RP매도에 따른 담보제공 물건과 ELS 등 파생결합상품에 대한 헤지 과정에서 상대적으로 위험이 작은 국공채 및 우량 회사채 등 채권에 대한 증권사의 수요가 높아지고 있으며, 이로 인해 증권사 보유 유가증권 중 채권의 비중은 전체자산의 약 60% 이상을 꾸준히 유지하고 있습니다.

채권은 금리의 변동에 따라 평가 손익이 발생하며, 특히 금리 상승기에는 보유 채권의 평가손실이 발생합니다. 최근 몇 년간 증권업종 내 RP를 통한 자금조달이 증가하였으며, 이에 대한 담보 성격의 채권(국공채 위주) 규모가 증가하면서 국내증권사의 보유 채권규모는 큰 폭으로 확대되었습니다. 증권사의 자산 중 채권 비중이 커지면서금리변동에 따른 채권가치 변동이 증권사 수익성에 중요한 영향을 미치고 있으며 이자율 하락 시 보유채권의 가격 상승으로 평가이익이 발생하게 되지만 이자율 상승 시보유채권의 가격 하락으로 평가손실이 발생하게 됩니다. 금리상승을 대비해 채권의 듀레이션을 적절히 조절함으로써 평가손실을 최소화하는 전략을 구사하거나, 채권운용 과정에서 이자수익 증가분을 감안하여 채권운용에서의 실질적인 손실규모를 축소하는 등 금리상승 리스크에 대한 대응력은 중요한 요소입니다. 그러나 금리인상이 급격히 진행되거나 금리상승폭이 시장의 기대치를 넘어서게 되는 경우 채권 보유분에 대해 평가손실이 반영됨으로써 금융투자회사의 수익성을 악화시킬 가능성이 상존하고 있습니다.

2019년에는 미중 무역갈등이 격화되면서 경기침체에 대한 우려가 불거졌으며 2019년 하반기 3차례의 금리인하가 진행되어 2019년 11월 미국 기준금리는 1.50% ~ 1.75%로 낮아졌습니다. 미국의 기준금리 인하 여파로 한국은행 또한 한미 금리역전에 대한 부담으로 인해 2019년 초 1.75%이던 기준금리를 2019년 10월 1.25%까지 인하하였습니다. 2020년 코로나19가 전세계적으로 유행하게 되면서 미국 연준은 미국의 기준금리를 2020년 3월 0.00% ~ 0.25% 수준까지 급격하게 인하하였습니다. 한국은행도 2020년 03월에 기준금리를 0.75%로, 05월에는 0.50%까지 인하하였습니다.

한편, 2021년 들어 각국 중앙은행은 예상보다 빠른 경제회복 속도와 시장 기대를 상회하는 인플레이션으로 인해 조기 테이퍼링 및 금리 정상화 가능성을 언급하였습니다. 미 연준은 2021년 6월 기준금리를 동결하였으나, 금리 인상 시점을 큰 폭으로 앞당겼으며 테이퍼링에 대한 논의를 시작했다고 발표하였습니다. 2022년 3월 미 연준은 미국의 기록적인 물가상승을 꺾기 위해 기준금리를 0.25%~0.50%로 0.25%p. 인상했으며, 2022년 05월 FOMC에서 22년만에 금리를 0.50%p. 인상하는 '빅스텝'을 단행하였습니다.

미 연준은 2022년 5월 FOMC에서 기준금리를 0.50%p. 인상한데 이어 2022년 6월 FOMC에서도 기준금리를 0.75%p. 인상하였습니다. 5월 미국 소비자물가지수(CPI)는 전년 동월 대비 상승률이 8.6%에 달하며 1981년 이후 최고치를 경신하였고, 러시아-우크라이나 전쟁 및 코로나19에 따른 중국 봉쇄가 공급망을 악화시키며 물가에 지속적인 상방 압력으로 작용하고 있어 더 강한 통화긴축 정책을 펴야한다는 위기감이 작용하여 '자이언트 스텝'을 결정하였습니다. 게다가, 2022년 7월 13일에 발표한 2022년 6월 미국 소비자물가지수(CPI)는 전년 동월 대비 상승률이 9.1%를 기록하며 연준이 2022년 6월에 이어 다시 한번 기준금리를 0.75%p. 인상하여 2.50%에 도달하였습니다. 그 후에도 FOMC는 인플레이션을 잡기 위해 공격적으로 0.75%p 인상 2회, 0.5%p 인상 1회를 거듭하였습니다. 한편, 2023년 2월 2일, 2023년 3월 22일 및 2023년 5월 4일 FOMC에서는 각각 0.25%p. 인상하며(5.00%~5.25%) 금리인상 속도 조절에 들어갔습니다. 2023년 6월 15일 FOMC는 기준금리 동결을 발표하였으나 2023년 7월 27일 기준금리를 0.25%p. 추가 인상(5.25%~5.50%)하였습니다. 9월 19일부터 9월 20일 진행된 9월 FOMC에서 연준은 만장일치로 기준금리를 동결하였으나, 2023년 경제성장률(1.0% → 2.1%) 및 물가상승률(3.2% → 3.3%) 상향 조정하여 높은 금리 수준이 오랜 기간 유지 될 수 있음을 시사하였습니다. 2023년 11월 FOMC는 9월과 마찬가지로 만장일치 기준금리 동결(상단 5.50%) 및QT 기존 속도 유지를 시사하였습니다. 연준은 2023년 12월, 2024년 1월, 3월, 4월, 5월, 6월 및 8월에 진행한 FOMC에서도 기준금리를 연속 동결하다가 이후 9월 FOMC에서 50bp 금리인하를 단행하며 빅 스텝 인하 사이클을 시작하였습니다. 이후 11월 및 12월 FOMC에서도 고용과 인플레이션 목표 달성을 위한 리스크가 균형을 이루고 있다고 판단하며 기준금리를 각각 0.25%p 인하하였습니다. 2025년 1월 및 3월 FOMC에서 연준은 기준금리를 동결하였습니다. 2025년 5월 FOMC에서 연준은 경제 전망에 대한 불확실성이 더욱 증대되어 기준금리를 동결하였으며, 6월 FOMC에서도 트럼프 대통령의 관세정책으로 인한 인플레이션 불확실성에 기준금리를 동결하였습니다. 2025년 7월 FOMC에서도 이중책무에 대한 위험에 주의를 기울이는 가운데 경제전망에 대한 불확실성이 여전히 높다고 평가하며 5회 연속 정책금리를 동결하였습니다. 9월 FOMC에서는 고용 시장의 하방 위험이 증가하였다고 판단하여 기준금리의 0.25%p 인하(4.00~4.25%)를 결정하였습니다. 이어진 10월 FOMC에서는 인플레이션 둔화 흐름과 경기 하방 리스크를 반영하여 기준금리를 0.25%p 인하(3.75%~4.00%)하였습니다. 2025년 12월 FOMC에서도 고용시장 하방 위험 확대를 고려하여 기준금리를 0.25%p 인하(3.50%~3.75%)하였습니다. 2026년 1월 FOMC에서는 기준금리 동결을 발표하였습니다. 고용시장 둔화 및 글로벌 경기 둔화세로 금리 인하가 진행되고 있지만, 경제 전망에 대한 불확실성과 인플레이션 위험이 상존하고 있어 추가적인 금리 인하 시기와 폭에 대해 지속적으로 모니터링할 필요가 있을 것으로 판단됩니다. 증권신고서 제출일 전일 현재 미국 기준금리는 3.50% ~ 3.75%를 기록하고 있습니다.

한국은행은 기준금리를 지속 동결하였다가, 2021년 08월 금통위에서 기준금리를 0.75%로 0.25%p. 인상하였습니다. 이는 2018년 11월 이후 2년 9개월 만의 기준금리 인상으로, 한국은행은 COVID-19의 재확산 영향으로 민간 소비가 다소 둔화되었으나 수출이 호조를 지속하고, 설비투자도 견조한 흐름을 나타내고 있어 기준금리 인상을 결정하였습니다. 한국은행은 8월 인상 이후 추가적으로 2021년 11월 및 2022년 1월 각각 금리를 0.25%p. 인상하였습니다. 해당 인상은 현재 빠르게 증가하는 물가 상승을 억제하기 위한 움직임으로 해석되며, 2022년 02월 24일 시행된 금통위에서는 기준금리를 동결하였으나, 2022년 04월 14일과 05월 26일 시행된 금통위에서 각각 기준금리를 0.25%p. 인상하여 기준금리 1.75%를 기록하였습니다. 07월 13일 시행된 금통위에서 0.25%p., 8월 25일 금통위에서 0.50%p. 기준금리를 추가 인상하였으며, 해당 인상은 글로벌 중앙은행들의 연이은 기준금리 인상 및 양적긴축 기조에 따른 대응으로 해석됩니다. 추가적으로 2022년 10월 12일 시행된 금통위에서 계속되는 물가 상승 및 원/달러 환율 추가 상승 압력에 따라 기준금리를 0.50%p. 인상하였으며, 11월 금통위에서 기준금리 인상폭은 미국 FOMC 이후 결정하겠다는 방침을 발표하였습니다. 11월 FOMC에서 연준의 매파적 기조가 완화되며 11월 금통위에서는 시장의 예상치와 부합한 25bp 인상을 단행하였습니다.

2023년 1월 금통위에서 금통위는 25bp인상(2인의 동결 소수의견)을 단행하였고, 2023년 2월 금통위에서는 물가와 경기를 함께 고려하여 금리 인상 1년 반만에 기준금리를 동결하였습니다. 4월 금통위에서는 3월 발생한 SVB, CS 파산으로 인한 글로벌 금융 시장 불안정성 확대를 지적하며 만장일치로 동결을 결정하였으나 기자회견에서 총재는 5명의 위원은 추가 인상의 여지를 열어두었다고 언급하였습니다. 5월 25일 시행된 5월 금통위에서 4월에 이어 만장일치로 기준금리를 동결하였으나, 총재가 기자회견에서 6명의 금통위원 모두가 추가 금리 인상 가능성을 열어두고 있다고 언급하며 추가 인상이 언제든 가능하다고 언급하였습니다. 7월 13일 시행된 7월 금통위에서 한은은 물가상승률이 둔화 흐름을 이어가고 있지만 상당기간 목표수준을 상회할 것으로 전망되고 주요국의 통화정책, 가계부채 흐름 등을 지켜볼 필요성에 따라 현재의 긴축 기조를 유지하기로 판단하며 만장일치로 기준금리를 동결하였습니다. 8월 24일 시행된 8월 금통위에서 또한 한은은 상당기간 목표수준을 상회할 것으로 전망되는 물가상승률, 주요국의 통화정책, 가계부채 등을 언급하며 기준금리 동결을 유지하였습니다. 10월 19일 시행된 10월 금통위에서 한은은 물가상승률이 기조적인 둔화 흐름을 이어갈 것으로 전망되지만 주요국의 통화긴축 기조 장기화, 지정학적 리스크 증대 등으로 물가 및 성장 전망 경로의 확실성이 크게 높아진 가운데 물가상승률의 둔화 속도가 당초 예상보다 완만해질 것으로 전망되고, 가계부채의 증가 흐름도 지켜볼 필요가 있다고 얘기하며 기준금리 동결을 유지하였습니다.

2024년 1월 금통위에서는 금리 인상 국면이 마무리되었음을 시사하였으나, 물가 상승률 재상승 위험과 부동산 가격 상승 기대를 자극하는 부작용이 클 수 있다는 점을 우려하며 금리인하 논의는 아직 시기상조라고 언급하였습니다. 2월 금통위에서 한은은 최근 물가 상승률이 둔화되고 있지만 앞으로 목표 수준으로 안정되기까지 불확실성이 커 긴축 기조를 유지해야 한다는 점을 들어 동결을 단행하였습니다. 4월 및 5월 금통위에서도 물가 상승률이 목표 수준으로 수렴할 것이라는 확신이 들 때까지 통화긴축 기조를 충분히 유지할 것이라며 기준금리 동결을 결정하였습니다. 7월 및 8월 금통위 역시 기준금리 동결을 결정하며, 향후 통화정책 방향 관련하여 긴축 기조를 충분히 유지하는 가운데 물가 상승률 둔화 추세와 함께 성장, 금융안정 등 정책 변수들 간 상충 관계를 면밀히 점검하면서 기준금리 인하 시기 등을 검토할 것이라고 발표하였습니다. 그리고 2024년 10월, 2024년 11월 두차례 연속으로 0.25%p 기준금리를 인하하였습니다. 2025년 1월에는 기준금리를 동결하였으나, 2025년 2월 국내 경제성장률이 낮아질 것으로 전망됨에 따라, 경기 하방압력을 완화하기 위해 기준금리를 0.25%p. 인하하였습니다. 2025년 4월 금통위에서 한국은행은 잔존하고 있는 국내의 정치적 불확실성, 美 트럼프 정부의 관세정책으로 인한 통상 여건의 악화, 환율 변동을 경기 불안정 요인으로 언급하며 기준금리 동결(2.75%)를 결정하였습니다. 2025년 5월 금통위에서는 한국의 성장률이 크게 낮아질 것으로 전망되어 경기 하방 압력 완화를 목표로 기준금리 인하(2.50%)를 단행하였습니다. 2025년 7월, 8월, 10월 그리고 11월 금통위에서는 내수 부진과 관세 정책에 따른 불확실성에도 불구하고, 가계부채 증가 및 수도권 부동산 가격 상승을 고려하여 금리 동결을 결정하였습니다. 2026년 1월 및 2월 금통위에서도 한국은행은 기준금리 동결을 발표하면서 증권신고서 제출일 전일 기준 한국의 기준금리는 2.50%를 기록하고 있습니다.

| [국고채 3년 및 5년물 금리 추이] |

| (단위: %) |

| 일자 | 국고채 3년 | 국고채 5년 |

| 2019/03/29 | 1.789 | 1.838 |

| 2019/06/28 | 1.496 | 1.530 |

| 2019/09/30 | 1.287 | 1.353 |

| 2019/12/31 | 1.390 | 1.481 |

| 2020/03/31 | 1.091 | 1.266 |

| 2020/06/30 | 0.850 | 1.127 |

| 2020/09/29 | 0.908 | 1.194 |

| 2020/12/31 | 0.970 | 1.323 |

| 2021/03/31 | 1.133 | 1.550 |

| 2021/06/30 | 1.302 | 1.701 |

| 2021/09/30 | 1.590 | 1.927 |

| 2021/12/31 | 1.795 | 2.006 |

| 2022/03/31 | 2.662 | 2.855 |

| 2022/06/30 | 3.553 | 3.647 |

| 2022/09/30 | 4.185 | 4.176 |

| 2022/12/30 | 3.725 | 3.728 |

| 2023/03/31 | 3.290 | 3.295 |

| 2023/06/30 | 3.656 | 3.650 |

| 2023/09/27 | 3.875 | 3.925 |

| 2023/12/29 | 3.145 | 3.155 |

| 2024/03/29 | 3.319 | 3.345 |

| 2024/06/28 | 3.177 | 3.195 |

| 2024/09/30 | 2.805 | 2.885 |

| 2024/12/31 | 2.596 | 2.765 |

| 2025/03/31 | 2.560 | 2.635 |

| 2025/06/30 | 2.455 | 2.592 |

| 2025/09/30 | 2.582 | 2.732 |

| 2025/12/31 | 2.951 | 3.235 |

| 2026/03/06 (일괄신고추가서류 제출 전일) |

3.222 | 3.472 |

| 자료 : 인포맥스 주) 채권시가평가기준수익률 기준(4사 민평 평균) |

시중금리의 상승은 채권보유 비중이 높은 증권사들의 수익성에 부정적인 영향을 줄 수 있어 향후 자기자본 대비 채권보유비중, 듀레이션 전략, 유동성 대응능력 등을 중심으로 금리위험을 모니터링할 필요가 있습니다. 향후 기준금리 인상 가능성으로 인해 금융투자회사의 보유 채권의 평가 손실이 발생하여 채권 보유비중이 높은 금융투자회사의 수익성 또는 자산건전성 등에 부정적인 영향을 미칠 가능성을 배제할 수 없으니 투자자 분께서는 이 점 유의하시기 바랍니다.

| [라. 초대형 투자은행 제도 관련 위험] 정부가 2016년 8월 "초대형 투자은행 육성을 위한 종합금융투자사업자제도 개선방안" 및 2017년 5월 "초대형 투자은행 육성방안"을 발표하면서 금융투자회사의 대형화가 추진되고 있습니다. 이로 인해, 상위 대형사와 중소형사 간의 수익 및 영업 격차가 확대될 가능성이 있습니다. 따라서, 대형화를 통한 규모의 경제 확보, 또는 특화된 업무영역의 전문화를 이루지 못할 경우 도태되거나 지속적인 수익성 유지가 제한될 가능성이 존재하오니 투자자 분께서는 이 점 유의하시기 바랍니다. |

정부는 금융투자회사의 기업금융 기능과 글로벌 역량 강화를 위해 금융투자회사 대형화 유도 정책을 지속하고 있으며, 2013년 자기자본 3조원 이상 금융투자회사에 대해 프라임브로커 업무를 신규로 허용하였습니다. 이후 2016년 8월 금융당국은 초대형 IB 육성 방안을 추가로 발표하였습니다. 자기자본 4조원 이상 금융투자회사는 발행어음제도, 자기자본 8조원 이상 금융투자회사는 종합투자계좌(IMA)가 허용되며, 건전성 규제 완화 등의 인센티브가 제공되었습니다. 이러한 정부의 정책에 대응하여 국내 주요 대형 금융투자회사들은 2016년 이후 합병, 증자 등을 통해 자기자본을 확대하였으며, 2017년 11월 자기자본 4조원 이상 5개사(NH투자증권, 미래에셋대우, KB증권, 삼성증권, 한국투자증권)에 대해 초대형 IB 지정이 완료되었습니다.

초대형 IB 업무의 핵심은 ① 수신기반(자기자본 200% 한도 발행어음) 보유, ② 기업여신 확대, ③ 규제 완화(NCR II 적용, 발행어음 레버리지규제 제외)로 이미 자기자본4조원 이상 금융투자회사들의 수익구성과 영업행태에 변화가 나타나고 있습니다. 대상 대형사들의 수지 구조상 IB 비중이 확대되고 있으며, 이의 선행지표 성격인 기업여신(대출금, 매입대출채권, 사모사채 등) 규모가 증가하고 있습니다. 대형 금융투자회사들의 적극적인 자본확충과 금융당국의 대형 금융투자회사 중심 정책방향 기조를 고려할 때, 향후 증권업 수익구조 패러다임의 변화와 대형 금융투자회사와 중소형 금융투자회사의 양극화 현상은 보다 심화될 것으로 예상됩니다.

| [ 초대형 IB 육성 방안에 따른 자본 규모별 주요 인센티브 요약 ] |

| 자기자본 | 3조원 이상 ~ 4조원 미만 | 4조원 이상 ~ 8조원 미만 | 8조 이상 |

|---|---|---|---|

| 1. 기존 제도상 허용된 업무 | |||

| 프라임브로커 업무 | ○ | ○ | ○ |

| 기업신용공여 | ○ (일반 신용공여와 합산 자기자본 100% 한도) |

○ (좌동) |

○ (좌동) |

| 2. 금번 대책에서 추가 허용ㆍ규제 완화된 업무 | |||

| < 기업금융을 위한 새로운 자금조달 수단 허용 > | |||

| 발행어음 | - | ○ (자기자본 200% 한도) |

○ (좌동) |

| 종합금융투자계좌 | - | - | ○ |

| < 원활한 기업금융 제공을 위한 규제개편 > | |||

| 레버리지 규제 적용제외 | - | ○ (발행어음 한정) |

○ (발행어음, 종투계좌 한정) |

|

새로운 건전성 규제체계 마련 |

○ | ○ | ○ |

|

신용공여 한도 증액 * 기업 대출을 별도로 |

○ | ○ | ○ |

| <신규업무 확대를 통한 종합 기업금융서비스 제공 > | |||

|

다자간 비상장주식 매매ㆍ중개 업무 |

○ | ○ | ○ |

| 기업환전 등 일반 외국환 업무 |

- | ○ | ○ |

| 부동산 담보신탁 | - | - | ○ |

| < 글로벌 사업역량 확충 > | |||

| 정책금융기관, 국부펀드 협력 강화 | ○ | ○ | ○ |

| 성장사다리 펀드 해외 M&A 지원 |

○ | ○ | ○ |

| 출처 : 금융위원회 '초대형 투자은행 육성을 위한 종합금융투자사업자 제도 개선방안' 보도자료(2016. 08. 02) |

또한, 금융위원회는 2017년 5월 "초대형 투자은행 육성방안" 및 "공모펀드 시장 활성화"를 위한「자본시장과 금융투자업에 관한 법률 시행령 」및「금융투자업규정」개정을 통해 초대형 투자은행 육성 방안을 구체화 했습니다. 본 개정안의 주요 내용은 다음과 같습니다.

| [ 초대형 투자은행 육성방안 시행을 위한 자본시장법 시행령 등 개정 ] |

| 1. 종합금융투자사업자 신규 업무 부여 1-1. 자본력이 충분한 종합금융투자사업자에게 새로운 자금조달방식을 허용하여 기업금융 활성화를 지원 - 자기자본 4조원 이상 회사에 단기금융업무(만기가 1년 이내인 어음의 발행, 할인, 매 매, 중개, 인수, 보증 업무) 허용 - 자기자본 8조원 이상 회사에 종합투자계좌 업무(고객으로부터 예탁 받은 자금을 통 합하여 기업금융자산 등에 운용하고 수익을 고객에게 지급하는 것을 목적으로 개설 한 계좌) 허용 1-2. 모든 종합금융투자사업자에 비상장주식에 대한 내부 주문 집행 허용 2. 단기금융업무 및 종합투자계좌업무 관련 영업행위준칙 2-1. 단기금융/종합투자계좌 운용자산의 구분 관리 - 단기금융업무 운용자산은 별도의 자산부채현황표ㆍ손익계산서를 작성 - 종합투자계좌 운용자산은 자기신탁을 통해 구분관리 2-2. 단기금융/종합투자계좌 예탁금 운용 규제 - 기업금융 최소운용비율(단기금융 50%, 종합투자계좌 70%)을 적용 - 부동산 관련 자산*에 대한 운용규제 설정 * 부동산, 부동산 개발과 관련한 대출, 부동산 관련 증권 등 (부동산집합투자기구에서 부동산으로 인정되는 자산과 동일) i) 단기금융업무 및 종합투자계좌 수탁금으로 투자한 부동산 관련 자산은 기업금융의무비율 산정 시 제외 (부동산 관련자산을 기업금융관련 자산으로 불인정) ii) 부동산 관련자산은 기업금융관련자산에 투자하고 남은 여유자금으로만 투자할 수 있도록 하되 그 한도는 수탁금의 30%*로 제한 * 여전사의 PF대출 한도(30%) 및 현행 금융투자회사 리스크관리 모범규준상 부동산PF 대출한도(30%) 등 을 감안 iii) 고객의 환매에 효과적으로 대응할 수 있도록 단기금융업무 및 종합투자계좌 운용자산에 각각 유동성 비율 규제*를 설정 * 1개월 및 3개월이내 만기가 도래하는 부채와 동일한 수준으로 동일 기간 내에 현금화가 가능한 유동성 자산을 보유할 것을 의무화(구체적인 계산방식은 금융투자업규정 시행세칙에서 정할 예정) 2-3. 기업금융 최소운용비율 산정을 위한 기업금융관련자산 정의 ① 기업에 대한 대출 및 어음의 할인ㆍ매입 ② 발행시장에서 직접 취득한 발행인이 기업인 증권 ③ 유통시장에서 취득한 코넥스주식 및 A등급이하 회사채 ④ 프로젝트파이낸싱을 위해 설립된 특수목적회사에 대한 출자지분 및 대출채권 ⑤ 실물지원 관련 간접투자기구*에 대한 출자지분 * PEF, 기업금융특화 전문투자형사모펀드, 창투조합, 벤처조합 등 2-4. 실적배당상품인 종합투자계좌의 특성을 감안하여 편입 재산에 대한 평가 의무 및 고유재산과 거래시 행위 준칙을 도입 - 최소 분기 1회 공모펀드와 동일한 방법으로 시가평가 실시 - 종합투자계좌 재산과 고유재산을 거래하는 경우, 펀드간 자전거래에 준하는 기준*을 준수하도록 의무 부과 * ① 예탁자 이익에 반하지 않을 것, ② 공정가액 거래, ③ 준법감시인 사전확인 2-5. 종합투자계좌 수탁금에 비례한 손실충당금 적립의무 손실발생시 우선충당을 위해 이익금 적립의무 부과 * 종합투자계좌 수탁액의 5%가 될 때까지 운용보수의 25%를 적립하고 손실발생시 특별 유보금을 우선하여 충당 3.종합금융투자사업자의 자기자본 요건 조정 종합금융투자사업자의 충실한 손실감내능력 확보를 위해 부채성 자본인 신종자본증권(조건부 자기자본)으로 조달한 자금은 자기자본(3조ㆍ4조ㆍ8조원) 산정 시 제외 * 다만, 순자본비율(NCR) 산정 시에는 기존과 동일하게 영업용순자본에 산입 4.종합투자사업자의 건전성 규제 정비 □ 종합금융투자사업자가 보다 적극적으로 모험자본 공급기능을 수행할 수 있도록 신용공여 등과 관련한 건전성 규제를 재정비 ① 단기금융업무ㆍ종합투자계좌 운용자산은 레버리지비율[(총자산/자기자본)≤1,100%] 산정 시 제외 ② 대출자산의 위험수준에 따라 건전성 부담이 결정되는 새로운 NCR지표* 적용 * (현행) 만기1년 이상인 대출채권은 영업용순자본에서 대출채권전액을 차감 * (개선) 영업용순자본에서 차감하지 않고, 신용위험액[위험값 0%∼ 32%]에 반영 ③ 종합금융투자사업자의 유동성 관리를 강화하기 위해 원화 유동성지표* 도입(자산전 체, 단기금융업무 운용자산, IMA운용자산에 각각 적용) * 1개월 및 3개월이내 만기가 도래하는 부채와 동일한 수준으로 동일 기간 내에 현금화 가 가능한 유동성 자산을 보유할 것을 의무화 ④ 대출채권등에 대한 대손충당금 적립률*을 은행과 동일하게 조정 * 정상(0.5%→0.85%), 요주의(2%→7%), 고정(20%유지), 회수의문(75%→50%), 추정손 실(100% 유지) ⑤ 종합금융투자사업자 경영실태평가항목에 종합투자계좌 수탁금을 감안한 자본적정성 계량항목*을 추가(구체적 계산방식은 금융투자업규정 시행세칙에 위임) * 예) 종합투자계좌 수탁금의 일정비율을 NCR 분모인 필요유지자기자본에 합산 등 5.M&A로 인한 거래소지분 예외적 초과 보유 인정 근거 마련 □ 거래소 지분 초과보유한도의 예외사유로 거래소 주주인 회사가 거래소 주주인 다른 회사를 합병하는 경우를 추가하고, 이 경우 초과지분에 대한 의결권 행사를 제한 |

| 출처 : 금융위원회「초대형 투자은행 육성방안」및「공모펀드 시장 활성화」를 위한 자본시장법 시행령 및 금융투자업규정 개정 보도자료(2017.05.02) |

종합금융투자사업자에 대한 인센티브 제공은 당사의 경영환경을 변화시킬 것으로 예상되며, 지속되는 규제 완화 및 혜택의 변화에 맞추어 새로운 사업 모델을 구비하는 과정에서 추가적인 비용이 발생될 수 있습니다. 또한, 이번 개선안을 통해 규모의 경제 실현이 가능한 대형 금융투자회사와 특정 업무영역에 특화된 중소형 금융투자회사 위주로 시장재편이 예상되며 이로 인해 급변하는 시장환경에 적절히 대처하지 못할 경우 도태되거나 지속적인 수익성 유지가 어려울 수 있습니다.

한편, 초대형 투자은행에 대한 인센티브들 가운데 발행어음 등 단기금융업의 경우 증권사의 신용을 기반으로 어음을 발행하고 이를 일반 투자자들에게 금융상품으로 판매하여 자금을 조달하는 형식으로 진행되며, 해당 업무는 증권사에게 대규모 자금을 제공할 것으로 기대되고 있습니다. 한국투자증권(2017년 11월), NH투자증권(2018년 05월), KB증권(2019년 05월), 미래에셋증권(2021년 05월), 신한투자증권 및 하나증권(2025년 12월)이 발행어음 업무를 인가받았고, 당사 역시 2025년 11월 발행어음 인가를 득하였습니다.

종합금융투자사업자 및 초대형 IB에 대한 자본규모별 인센티브 제공은 향후 당사의 경영환경을 변화시킬 것으로 예상되며, 지속되는 규제 완화 및 혜택의 변화에 맞추어 새로운 사업 모델을 구비하는 과정에서 추가적인 비용이 발생될 수 있습니다. 또한, 이번 개선안을 통해 규모의 경제 실현이 가능한 대형 증권사와 특정 업무영역에 특화된 중소형 증권사 위주로 시장재편이 예상되며 이로 인해 급변하는 시장환경에 적절히 대처하지 못할 경우 도태되거나 지속적인 수익성 유지가 제한될 수 있습니다. 투자자 분께서는 이러한 금융환경의 변화를 참고하시어 투자 판단에 임하여 주시기 바랍니다.

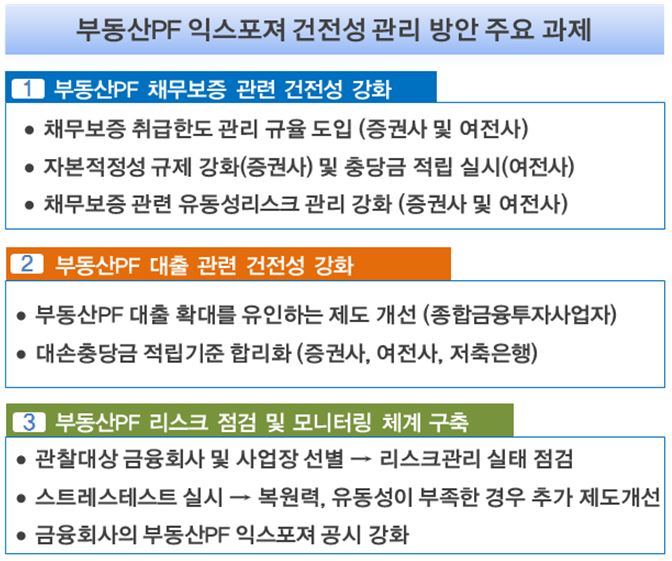

| [마. 금융투자회사의 관련 법 및 제도의 변화에 따른 위험] 금융투자업은 영위사업에 대한 법적, 제도적 규제가 상당부분 존재 하는 업종으로 법적ㆍ제도적 변화에 따른 수익 변동성을 내재하고 있습니다. 지난 2019년 12월 5일 금융위, 기획재정부, 금감원 등은 '제3차 거시건전성 분석협의회'를 개최하였고, 부동산PF 익스포져에 대한 건전성 관리 방안을 확정하였으며 관리 방안으로 인하여 증권업계의 주된 수익원 중 하나인 부동산PF 영업 여력이 축소될 가능성이 존재합니다. 또한 정부는 2020년 세법개정안에 증권거래세 인하, 금융투자소득 과세체계 도입, 펀드과세체계 개선 등의 내용을 포함하였으나, 2022년 12월 국회는 국내외 경제상황을 고려해 금융투자소득세의 시행을 2년 유예하기로 하는 소득세법 일부개정안을 의결했습니다. 이처럼 법적, 제도적 규제의 변화가 향후 예측할 수 없는 시점에 발생할 수 있으며 이에 따라 금융투자업의 수익성에 부정적인 영향이 발생할 수 있음을 유의하여 주시기 바랍니다. |

금융투자업은 영위사업에 대한 법적, 제도적 규제가 상당부분 존재 하는 업종으로 법적ㆍ제도적 변화에 따른 수익 변동성을 내재하고 있습니다. 정치권에서 세수 확대 및조세의 형평성을 확보하고, 외국인의 무분별한 유입과 이탈을 방지하기 위하여 자본시장을 안정시키는 취지로써 자본이득에 과세하는 방안과 파생상품 거래세 도입을 놓고 논란이 된 바 있습니다. 주식, 채권 등 금융자산으로 실현된 이익에 대하여 세금을 부여하는 내용의 자본이득세는 최근까지 논의 중이며, 파생상품 양도차익에 대한 과세는 2017년에 처음으로 2016년분의 차익에 대한 과세 부과가 실행되고 있습니다. 이러한 세제개편은 파생상품시장을 위축시킬 뿐만 아니라 현물시장까지 위축시킬 수 있으며, 거래수수료를 주수익원으로 하는 국내 금융투자회사의 영업수익 감소를 초래할 수도 있습니다.

한편, 2019년 3월 금융위원회와 금융감독원은 콜차입을 대체하던 CP, RP에 대해 직접 규제를 추진할 예정이라고 발표하였습니다. 금융위원회와 금융감독원은 1) 월말, 분기말에 RP금리가 일시적으로 급등하고, 일부 RP차입 기관들의 차환이 원활하지 못하는 사례가 발생하는 점, 2) RP매도자가 자금을 상환하지 못할 경우 RP매수자는 담보증권을 낮은 가격으로 시장에 매도하게 되어 RP시장의 급격한 위축이 가능하다는 점, 3) 이는 곧 RP담보 채권 급매로 이어지면서 채권시장에도 영향이 파급될 소지가 있다는 점을 지적하였습니다. 이에 따라 시장의 효율성을 저해하지 않는 범위에서 참가자들이 선제적으로 리스크를 인식, 관리토록 유도하기 위한 최소한의 규제를 도입하는 것을 목적으로 RP매도자에 대해 유동성 관리를 의무화하여 기일물거래 확대를 유도하고 RP시장 차환리스크를 완화하는 방안을 발표하였습니다. 개선방안에 대한 구체적인 내용은 아래와 같습니다.

| [ RP시장 효율성, 안정성 제고를 위한 개선방안 ] |

| 목적 | 적용대상 | 적용비율 |

|---|---|---|

| RP매도시 차환리스크에 대비한 유동성 관리 | - 증권, 은행, 펀드 등 모든 RP매도자 및 펀드의 경우 개별 펀드별로 적용 | - 차환리스크 관리를 위해 현금성자산 보유비율 최대 20%로 설정 주1) |

| 담보기능 강화를 위한 최소증거금률 적용 | - 국고채, 통안채를 제외한 회사채 등을 담보로 한 장외거래 | - RP매수자는 RP매수거래(자금공급)시 담보증권 특성과 RP매도자 신용위험이 적절히 반영된 최소증거금율을 마련하여 적용 → 시장 변동성 확대시 RP시장에 충격 완화 주2) |

| 장내 RP거래의 활성화를 위한 제도 개선 | - RP시장에 안정적인 자금공급을 증대시키기 위해 장기자금 보유기관인 연기금, 보험사 등 전문투자자의 참여를 허용 - (현행) 증권사 및 은행 → (개선) 연기금, 정부기관, 운용사, 보험사 등 추가 |

- RP거래가 가능한 담보채권*에 제1종 국민주택채권 등 유통성이 높고 우량한 채권을 포함 주3) - 모든 RP거래에 대해 계약기간 중 담보 대체가 가능토록 하고 및 담보 대체 한도(계약당 1회→10회)를 확대 주4) |

| 출처 : 금융위원회 보도자료 (2019년 3월 14일) 주1) 2020년 3분기부터 적용 주2) 스트레스 상황에서 무담보 차입시장은 유동성 경색(자금공급 급감)이 나타나는 반면 담보부 차입시장에서는 담보의 헤어컷 조정을 통한 거래로 유동성리스크 완화 주3) (현행) 국고채권 및 외국환평형기금채권 → (개선) 제1종 국민주택채권, 주금공이 발행하는 주택저당증권(MBS) 등 추가 주4) 채권 대체는 기본적으로 상대방인 담보권자(자금공급자)의 동의를 얻어야 가능하므로 담보제공자의 채권 대체신청 자체를 제한할 필요는 없음 |

향후 제도개선 시행 등에 따라 연기금 및 보험사 등 자금여력이 충분한 장기투자기관이 자금 대여자로 참여할 수 있으며, 규제 비율 및 현금성자산의 인정 범위 등에 따라 RP시장의 규모가 축소될 수 있다는 점 유의하시기 바랍니다.

한편, 지난 2019년 12월 5일 금융위, 기획재정부, 금감원 등은 '제3차 거시건전성 분석협의회'를 개최하였고, 부동산PF 익스포져에 대한 건전성 관리 방안을 확정하였습니다. 주요 내용으로는 자기자본 대비 부동산 채무보증 한도 100% 설정, 부동산PF채무보증에 대한 신용위험액 산정 위험값 상향조정 등이 있습니다. 이러한 관리 방안으로 증권업계의 주된 수익원 중 하나인 부동산PF 영업 여력이 상당 부분 축소될 것으로 예상됩니다.

| [부동산PF 관련 건전성 강화 방안 2019.12.05] |

|

|

|

부동산pf 익스포져 건전성 관리 방안 |

| 출처: 금융위원회 보도자료 |

또한 정부는 2020년 세법개정안에 증권거래세 인하, 금융투자소득 과세체계 도입, 펀드과세체계 개선 등의 내용을 포함하였습니다. 이에 따라 2021년에 들어서면서 코스피시장 증권거래세율은 0.1%에서 0.08%포인트로, 코스닥시장 증권거래세율은 0.25%에서 0.23%로 내려갔습니다. 향후 2023년에는 코스피, 코스닥시장 모두 0.08%가 추가 인하되어 코스피시장의 경우, 증권거래세율이 0%포인트가 될 예정이었으나 2023년 간에는 코스피시장 0.05%, 코스닥시장 0.20%를 각 적용하고, 2024년부터는 코스피시장 0.03%, 코스닥시장 0.18%를 각 적용하며, 2025년부터 코스피시장 0.00%, 코스닥시장 0.15%를 적용하도록 조치됐습니다. 장외 거래의 경우, 그 세율을 0.35%로 인하하는 원안 그대로 시행되었습니다.

한편, 현행 소득세법상 주권상장 법인의 주식 한 종목당 보유액이 10억원 또는 지분율 1%(코스닥 2%) 이상이면 해당 주주(배우자와 직계존비속의 해당 주식 보유액 포함)는 대주주로 분류됩니다. 대주주로 분류되면 이듬해 거래부터 양도 차익에 대해 최대 30%를 세금으로 내야 합니다. 2020년 중 정부는 2021년부터 대주주 기준을 주권상장 법인의 주식 한 종목당 보유액 3억 원으로 금액 기준을 낮추는 대신 가족 합산 규정을 개인 합산으로 바꾸려고 했지만 결국 현행 10억 원을 유지하기로 결정하였습니다. 그러나 2023년 12월 21일 기획재정부는 주식 양도세를 부과하는 대주주 기준을 현행 10억원 이상에서 50억원 이상으로 높이는 내용의 소득세법 시행령 개정안을 입법 예고하였고, 2024년 1월 1일부터 이 같은 내용의 소득세법 시행령이 시행되었습니다.

한편 2023년부터는 2020년 세법 개정안에 따라 금융투자소득세가 새로 도입되어 대주주 여부를 따지지 않고 5,000만원 이상의 양도 차익을 거둔 모든 주주가 과세 대상이 되었습니다. 금융투자소득세의 도입은 원래의 도입시점에서 2년 유예하여 2025년부로 도입되는 것으로 조치되었으나, 2024년 12월 10일 소득세법 개정안이 통과되며 금융투자소득세 폐지가 확정되었습니다. 2024년 세법개정안의 주요 내용은 다음과 같습니다.

| [2024년 세법 개정안 주요 내용] |

| 항목 | 내용 |

| 투자·고용·지역발전 촉진 | - 국가전략기술 등 R&D·통합투자세액공제 적용기한 연장 - 중소기업 유예기간 확대 및 R&D·통합투자세액공제 점감구조 도입 - 통합고용세액공제 개편 |

| 기업경쟁력 제고 | - 최대주주등 보유주식 할증평가 폐지 - 가업상속·승계제도 개선 - 해운기업 법인세 과세표준 특례 적용기한 연장 및 재설계 |

| 자본시장 활성화 | - 주주환원 촉진세제 신설(법인세 세액공제, 배당소득 분리과세) - 주주환원 촉진세제 신설(법인세 세액공제, 배당소득 분리과세) |

| 결혼·출산·양육 지원 | - 결혼세액공제 신설 - 기업의 출산지원금 비과세 - 자녀세액공제 금액 확대 |

| 서민·중산층 부담 경감 |

- 수영장·체력단련장 시설 이용료 신용카드 소득공제 적용 확대 - 근로장려금 맞벌이가구 소득상한금액 인상 |

| 소상공인·중소 기업 지원 |

- 노란우산공제 세제지원 강화 - 상가임대료 인하 임대사업자에 대한 세액공제 적용기한 연장 |

| 세부담 적정화, 조세제도 효율화 |

- 상속·증여세 부담 적정화 - 가상자산 과세 유예 - 성실신고확인대상 소규모 법인에 대한 과표구간·세율 조정 |

| 비과세·감면 정비 | - 신용카드등 사용에 따른 부가가치세 세액공제 공제율 조정 - 전자신고세액공제 축소 |

| 세원투명성 제고 | - 면세점 송객용역에 대한 부가가치세 매입자 납부특례 도입 - 관세 성실신고확인 및 월별 확정납세신고제도 신설 - OECD 암호화자산 다자간 정보교환체계 이행근거 마련 |

| 납세자 편의 제고 | - 전자기부금영수증 발급 활성화 - 해외직구 통관제도 개선 |

| 납세자 권익 보호 | - 해외금융계좌 신고의무제도 합리화 - 세액공제금액에 대한 경정청구 허용 |

| 자료 : 2024년 세법 개정안 (2024.12.10) |

이처럼 금융투자업은 법적, 제도적 규제의 변화에 따라 수익성에 부정적인 영향을 받을 가능성이 존재하오니 투자자께서는 이 점 유의하시기 바랍니다.

| [바. NCR개선방안 및 레버리지비율 규제에 따른 위험] 영업용순자본비율(NCR)은 금융투자업자가 보유하고 있는 자산의 잠재적손실에 대한 대응능력을 수치화한 것입니다. NCR개선방안에 따른 새로운 산출체계에 따르면 대형 금융투자회사들은 투자여력이 확대되어 활발한 영업이 가능해지는 반면, 중소형 금융투자회사들은 영업에 제약이 발생할 가능성이 있습니다. 또한, 금융당국은 레버리지비율을 도입하여 경영실적이 부진하고 재무건전성이 취약한 금융투자회사에 대한 관리를 강화하고 있습니다. 이러한 규제의 강화 또는 도입은 증권사의 투자형태, 리스크 프로파일, 수익구조, 자금조달구조에 영향을 미칠 것으로 판단되므로, 투자자께서는 개정된 NCR 제도 개선 및 레버리지 규제의 도입이 금융투자사업에 미치는 영향에 유의하시기 바랍니다. |

영업용순자본비율(NCR)은 금융투자업자가 재무적 곤경에 처한 상황에서도 금융시스템 전반에 큰 영향을 주지 아니하고, 자체 청산이 가능할 정도의 충분한 유동자산을 보유할 것을 요구하는 국제증권관리위원회기구의 원칙에 따라 증권사 보유자산의 잠재적손실에 대한 대응능력을 수치화한 것입니다.

금융투자업의 경우, 1997년 4월에 도입된 영업용순자본비율이 감독당국의 적기시정조치, 거래소 회원자격, 국고채 전문 딜러 평가 등이 기준으로 다양하게 활용되면서 금융투자업 업무 전반을 광범위하게 규율하는 자기자본규제기준으로 사용되어 왔습니다. 그러나 현행 NCR은 개별회사 기준으로 산출되며, 자회사의 위험수준에 관계없이 자회사 출자금을 영업용순자본에서 전액 차감함으로써 자회사의 위험에 대한 적절한 리스크 평가가 이루어지지 않았습니다.

금융위원회는 2013년 12월에 발표한 '자본시장의 역동성 제고를 위한 방안'의 세부계획의 일환으로 '증권회사 영업용순자본비율(NCR) 제도 개선방안(이하 'NCR 개선방안')'을 발표했습니다. 해당 NCR 개선방안은 자기자본 1조원(2013년 12월말 기준)이상 9개사를 대상으로 2015년 동안 시범적으로 실시되었으며 2016년부터 전면 도입되었습니다. NCR 개선방안의 주요 내용은 아래 표와 같습니다.

| [NCR 개선방안 주요 내용] |

| 개선방안 | 주요내용 |

| NCR 산출방식 변경 | 필요 유지자본 대비 (영업용순자본-총위험액) 비율로 변경 |

| 연결 NCR 기준도입 | 종속회사를 보유하고 있는 모든 증권사에 연결 NCR 적용 |

| 영업용 순자본 인정범위 및 위험값 조정 |

1. 신용공여 등 1년이내 대출, M&A/IPO 관련 대출은 신용위험으로 반영 2. 잔존만기 1년 초과 예금 및 예치금은 영업용 순자본으로 인정 3. 장내 자기매매 관련 미수금도 위탁 매매와 동일하게 위험값 '0' 적용 |

| 출처 : 금융위원회 및 금융감독원 보도자료(2014.04.08) |

해당 NCR 산출방식은 영업용순자본 여유액 증가나 필요유지자본을 감소시켜 자본의 배분 효율성을 높여야 되는 구조로 영업규모와 자기자본 규모의 중요성이 높아졌으며, 영업용순자본여유액 규모가 적은 중소형사의 경우 비주력 영업에 대한 자본유지 부담을 높혀 라이센스를 반납하게 하고 궁극적으로 업무 전문화를 유도하는 것이 취지입니다.

NCR개선방안에 따라 산출체계는 기존 '영업용순자본/총위험액 * 100'에서 '(영업용순자본-총위험액)/인가업무 단위별 법정 필요자기자본의 70%'로 변경되었습니 다. 새로운 산출체계에 따르면 대형 금융투자회사들은 투자여력이 확대되어 활발한 영업이 가능해지는 반면, 중소형 금융투자회사들은 영업에 제약이 발생할 가능성이 있습니다. 그 이유는 분모인 법정 필요자기자본이 라이센스 취득 여하에 따라 최대값으로 고정되는 한편, 분자인 순자본은 금융투자회사의 자기자본 규모에 따라 상대적으로 큰 차이를 보이기 때문입니다. 따라서 자기자본규모가 작은 증권사의 경우 NCR개선방안으로 인해 부정적인 영향을 받을 수 있습니다.

| [금융투자업 라이센스 법정 필요자본] |

| (단위 : 억원) |

| 항목 | 구분 | 법정 필요자본 | 필요자본 70% |

| 투자매매 | 증권 | 500 | 350 |

| 투자매매 | 채무증권 | 200 | 140 |

| 투자매매 | 국채, 지방채 및 특수채 | 75 | 53 |

| 투자매매 | 지분증권 | 250 | 175 |

| 투자매매 | 집합투자증권 | 50 | 35 |

| 투자매매 | 장내파생상품 | 100 | 70 |

| 투자매매 | 장외 파생상품 | 900 | 630 |

| 투자중개 | 증권 | 30 | 21 |

| 투자중개 | 채무증권 | 10 | 7 |

| 투자중개 | 지분증권 | 10 | 7 |

| 투자중개 | 집합투자증권 | 10 | 7 |

| 투자중개 | 장내파생상품 | 20 | 14 |

| 투자중개 | 장외파생상품 | 100 | 70 |

| 신탁 | 신탁재산 | 250 | 175 |

| 출처 : 자본시장과 금융투자업에 관한 법률 시행령 - 인가업무 단위 및 최저자기자본 |

한편, 2014년 10월 증권사 NCR 제도 개편방안과 함께 금융위원회에서는 증권사 NCR제도 개편방안과 금융규제 개혁방안 등 그 동안 발표한 대책들의 후속 조치를 위한「금융투자업규정」및「증권의 발행 및 공시 등에 관한 규정」개정안을 의결하였습니다. 이에 따라 금융위원회는 새로 개편된 NCR 제도의 전면 시행과 함께 적기시정조치 기준으로 레버리지비율을 도입하여 경영실적이 부진하고 재무건전성이 취약한 금융투자회사에 대한 관리를 강화하였습니다. 2년 연속 당기손익이 적자이고 레버리지비율이 900% 이상인 회사 또는 적자는 아니지만 레버리지비율이 1,100% 이상인 회사는경영개선권고를, 2년 연속 당기순이익 적자이고 레버리지비율이 1,000% 이상인 회사 또는 적자는 아니나 레버리지비율이 1,300% 이상인 회사는 경영개선요구를 받게 됩니다.

| [레버리지비율 관련 금융감독원의 적기시정조치] |

| 레버리지비율 | 적기시정조치 |

| 1) 직전 2 회계연도간 연속하여 당기순손실이 발생하고, 레버리지 비율이 900%를 초과하는 경우 2) 레버리지비율이 1,100%를 초과하는 경우 |

경영개선 권고 |

| 1) 직전 2회계연도간 연속하여 당기순손실이 발생하고, 레버리지 비율이 1,100%를 초과하는 경우 2) 레버리지비율이 1,300%를 초과하는 경우 |

경영개선 요구 |

| 주1) 직전 2회계연도간 발생한 당기순손실의 합계액이 직전 3회계연도말 자기자본(구체적인 산정방식은 금융감독원장이 정한다)의 5% 미만인 경우는 상기 레버리지 규제비율을 충족하지 못하더라도 적기시정조치 대상에서 제외함 |

국내 증권사의 레버리지 비율 추이는 아래와 같습니다. 2020년 코로나19 확산을 시작으로 주요 글로벌 증시가 폭락하며 파생결합증권 발행 규모가 급격하게 정체되었으며, 이에 따라 레버리지비율이 716.1%로 기록하였습니다. 이후 2021년 하반기부터 미국 및 한국 등 주요국가들이 통화 긴축 기조로 전환하면서 기준금리를 인상한 영향으로 레버리지비율은 2021년 656.79%, 2022년 638.15%로 지속적으로 감소하였습니다. 다만, 2023년에 들어서 긴축기조가 완화됨에 따라 레버리지비율은 2023년말 664.55%, 2024년말 672.47%를 기록하며 다소 증가하였습니다. 2024년 하반기부터 이어진 금리 인하 기조가 2025년 상반기에도 지속됨에 따라 2025년 3분기말 기준 레버리지비율은 686.68%를 기록하며, 전년 동기 대비 14.21%p. 증가하였지만, 규제 비율인 1,100% 이내의 비율을 꾸준히 충족하고 있습니다. 이처럼 향후 증권사들은 국내외 경기상황 등에 따라 레버리지 비율을 적절히 관리할 것으로 예상되며, 이를 위해 부채성 상품의 발행과 판매를 조절하면서 영업력과 수익성에 변동이 발생할 가능성이 있습니다.

| [금융투자회사의 레버리지비율 추이] |

| (단위 : 백만원) |

| 항목 | 2025년 9월말 | 2024년말 | 2023년말 | 2022년말 | 2021년말 | 2020년말 | 2019년말 |

|---|---|---|---|---|---|---|---|

| 총자산 | 663,304,507 | 591,939,738 | 541,554,502 | 488,481,574 | 483,727,256 | 460,720,371 | 413,045,985 |

| 자기자본 | 96,596,422 | 88,024,653 | 81,491,437 | 76,546,270 | 73,650,525 | 64,337,611 | 58,419,951 |

| 레버리지비율 | 686.68% | 672.47% | 664.55% | 638.15% | 656.79% | 716.10% | 707.03% |

| 출처: 금융감독원 금융통계정보시스템(FISIS) 주1) 레버리지비율 : 총자산/자기자본 X 100 주2) 증권사 국내법인 합계 기준 주3) 금융감독원 금융통계정보시스템 상 2025년 09월말이 가장 최근자료임 |

위와 같이 NCR 개선방안과 레버리지비율 규제에 따라 향후 대형 금융투자회사는 상대적으로 투자여력이 확대돼 투자은행업무, PI, 해외사업 등에 대한 활발한 영업을 가능하게 하는 기반이 마련됩니다. 다만 NCR 산출방식 변경에 따라 투자 여력은 확대되나 투자처를 확보하지 못할 경우 수익확대는 제한적일 수 밖에 없을 것으로 보입니다. 특히, 현재 대형사를 포함한 금융투자회사 대부분이 업계 불황 타개 방안으로 비용절감 및 인력감축을 단행하면서 기업여신, 프라임브로커리지 등과 관련된 인력 증가와 시스템 구축이 용이하지 않아 단기적으로 늘어난 투자여력이 실제로 활용되지 못할 가능성이 있을 것으로 파악됩니다. 또한, 중소형 금융투자업자들은 영업활동에 제약이 따를 가능성이 있을 뿐만 아니라 자금여력을 필요로 하는 파생상품 운용, M&A 중개 등에서도 대형 금융투자회사 대비 열위에 놓일 가능성이 있습니다. 비주력 및 사업성이 낮은 업무의 라이센스를 반납하게 되어 외형이 더욱 줄어들게 될 것으로 파악되며, 이에 따른 반작용으로 외형확대 경쟁이 발생할 수 있을 것으로 예상됩니다.

NCR 제도 변경에 따라 NCR 수준 혹은 영업용순자본여유액 규모의 변화가 예상되며 더 나아가, 증권사의 투자형태, 리스크 프로파일, 수익구조, 자금조달구조에도 영향을 미칠 것으로 판단되므로, 투자자께서는 개정된 NCR 제도 개선이 금융투자사업에 미치는 영향에 유의하시기 바랍니다.

|

※ 참고 - [증권사 NCR 규제체계 개편 안내]

|

|||||||||||||||||||||||||||||||||||||||

2016년 8월 금융위원회는 보도자료를 통해 '초대형 투자은행 육성을 위한 종합금융투자사업자 제도 개선방안'을 발표하였으며 종합금융투자사업자들이 새로운 조달수단을 통해 마련한 기업금융 재원을 보다 효과적으로 기업금융 분야에 활용할 수 있도록 위험인수기능을 과도하게 제약하는 규제들을 재정비하였습니다.

| [여신업무 관련 NCR규제 적용방식] |

| 구분 | 취급현황 |

| 일반 증권사 | - 잔존만기가 3개월을 초과하는 대출채권은 영업용순자본에서 차감 - 금융감독원으로부터 리스크 관리기준의 승인을 받은 경우 기업금융업무(증권인수 및 모집ㆍ매출주선, M&A 중개ㆍ주선, PF금융) 관련 대출은 차감항목에서 제외 |

| 종합금융투자사업자 (기존) |

- 잔존만기가 3개월을 초과하는 기업 직접대출을 제외한 대출채권(사모사채, 환매조건부매수, 매입대출채권 등)은 영업용순자본에서 차감 - 잔존만기가 1년을 초과하는 기업대출은 영업용순자본에서 차감 - 기업금융업무(증권인수 및 모집ㆍ매출주선, M&A 중개ㆍ주선, PF금융) 관련 대출은 차감항목에서 제외 |

| 종합금융투자사업자 (개선 후) |

- 대출채권은 만기ㆍ형태에 관계없이 차감항목에서 제외 - 대출채권의 만기가 길어지더라도 위험액 산정시 만기에 따른 위험가중치 할증을 하지 않음 - 유동성, 여신건전성 확보를 위한 별도의 관리체계 마련 |

| 출처 : 금융위원회 보도자료(2016.08.02), "초대형 투자은행 육성을 위한 종합금융투자사업자 제도 개선방안" |

또한, 2016년 12월 금융위원회는 보도자료 '자본시장법 시행령 및 금융투자업규정 입법예고'를 통해 대출자산의 형태, 만기 등에 관계없이 대출자산의 위험수준에 따라 건전성 부담이 결정되는 새로운 NCR 지표(영업용순자본에서 차감하지 않고, 신용위험액으로 반영하는 방식) 적용할 것을 밝혔습니다.

이러한 규제 완화 기조는 가계부채 및 부동산 투자에 대한 우려가 증가하면서 전환점을 맞이하였습니다. 2018년 01월 22일 금융위원회는 '생산적 금융을 위한 금융권 자본규제 등 개편방안'을 발표하면서, 금융업권별 건전성 규제를 강화하고 과도한 자산 증가를 제어할 것을 예고하였습니다. 금융투자업의 경우 아래와 같이 총 3가지 분야에서 변화가 있습니다.

| ['생산적 금융을 위한 금융권 자본규제 등 개편방안' 금융투자업 세부과제] |

| 구분 | 주요내용 | 도입시기 |

| 모험자본 역할 강화 | ① 중기특화 증권사 : 중소 벤처기업에 대한 투·융자시 자본규제 부담 완화 등을 위해 위험액 산정의 특례를 인정 ② 전체 증권회사 : 현재 코넥스와 동일하게 위험도가 인식되는 코스닥 주식투자에 대하여 위험가중치 하향 조정 ③ 상장주관사 : 테슬라 요건을 활용함에 따라 부담하는 환매청구권(풋백옵션)에 대해 주식시장 위험액 산정을 면제 |

2018년 1분기 |

| 부동산 분야 건전성관리 강화 |

① 부동산 대출 : 종투사 대출이 부동산에 집중될 경우 증가되는 리스크를 반영하여 위험액을 상향 조정하는 방안 마련 * [현행] 기업의 신용등급에 따라 거래상대방별 위험값 적용(0%~32%) →[개선] 장기 부동산 대출(PF 등)에 대해서는 일정 비율을 추가로 가산 ② 부동산 집합투자증권 : 유동성 측면에서 부동산 직접 보유와 동일한 효과를 가지는 집합투자증권*은 영업용순자본에서 차감 * (예) 사모펀드로서 단기간 內매각 환매 가능성이 없는 부동산펀드 등 ※ 현재 부동산 직접 보유시 유동성없는 자산으로 보아 영업용순자본에서 차감 하나, 집합투자증권으로 보유시 24%까지 위험값을 낮출 수 있어 규제차익 발생 |

2018년 1분기 |

| 편중리스크 관리강화 | ① 종합금융투자사업자 : 동일인 신용공여한도(자기자본의 25%) 산정시, 현행 대출 어음할인 뿐 아니라 ‘채무보증’도 추가 ※ 은행, 보험, 저축은행 등 여타 금융권의 경우, 동일인 신용공여 한도 산정시 채무보증도 이미 포함 ② 일반 증권회사 : 부동산 편중리스크 관리 등을 위해 종합금융투자사업자에 준하여 동일인 신용공여 한도제도 도입 - 참고로, 현재 증권사의 채무보증 총잔액(26.3조원) 중 부동산 관련 채무보증이 약 17.5조원(66.5%)으로 적지 않은 수준 |

2018년 상반기 |

| 출처 : 금융위원회 '생산적 금융을 위한 금융권 자본규제 등 개편방안' 보도자료(2018. 01. 22) |

해당 개정안에서 금융위의 목적은 영업용순자본 및 위험액의 편입 기준을 기존과 다르게 적용하는 방법으로 부동산 관련 자산을 줄이고 중소·벤처기업에 대한 투자를 늘리는 데에 있습니다. 장기 부동산 대출(PF 등)에 대해서는 일정 비율만큼 위험액을 가산하고 단기간내 환매할 가능성이 없는 부동산 사모펀드를 영업용순자본에서 차감할 계획입니다. 또한, 동일인 신용공여 한도 산정시 현행 대출·어음할인 뿐 아니라 채무보증도 추가할 예정입니다. 이러한 규제 강화로 인해, 금융투자회사의 고수익 사업인 부동산 관련 투자가 위축될 가능성이 있습니다.

최근 NCR 제도 변경에 따라 NCR 수준 혹은 영업용순자본여유액 규모가 변동되었으며, 레버리지 규제의 도입으로 자산 확대가 제한 받고 있습니다. 따라서, 대형 금융투자회사 대비 열위에 놓일 가능성이 있습니다. 이러한 규제의 강화 또는 도입은 증권사의 투자형태, 리스크 프로파일, 수익구조, 자금조달구조에 영향을 미칠 것으로 판단되므로, 투자자께서는 개정된 NCR 제도 개선 및 레버리지 규제의 도입이 금융투자사업에 미치는 영향에 유의하시기 바랍니다.

| [사. 자회사 사업부문 관련 위험 - 저축은행부문] 국내 상호 저축은행 시장은 1972년 350개 회사에서 외환위기, 금융위기 등을 거치며 2024년말 기준 79개 회사가 영업 중입니다. 저축은행 업계는 부실정리, 건전성 감독 강화 등을 위하여 구조조정을 겪었습니다. 상호저축은행법의 개정 및 금융당국의 대출금리 합리화 노력과 법정최고금리 인하 등, 향후 저축은행 업계의 규제가 강화될 경우 이에 따른 신규인력 및 조직운영으로 인한 추가적인 비용이 발생할 수있으며, 사업 영위에 부정적인 영향을 미칠 수 있습니다. |

저축은행은 1972년 사금융 양성화 조치에 따라 서민·중소기업 금융 지원을 위한 금융회사로 출범했습니다. 출범 당시 350개에서 외환위기, 금융위기 등을 거치면서 2010년 06월 106개로 줄어들었고 경기 개선 지연과 부동산 경기 침체로 인해 2011년부터 2013년까지 3년에 걸쳐 30여개의 저축은행에 대해 영업정지 조치가 취해지며 저축은행 수는 2010년말 105개에서 2024년말 79개로 축소되었습니다.

저축은행의 부실정리가 점차 마무리 단계에 들어서면서 2015년부터 현재까지 저축은행의 자산 성장세는 대출자산을 중심으로 빠르게 증가하고 있습니다. 기업대출 부문의 자산성장이 주로 부동산관련업 대출에 의해 견인된 것으로 파악되며, 이에 따라 관련 비중도 다시 상승하는 모습을 나타내고 있습니다. 특히 고위험 자산군으로 분류 되는 부동산 PF대출이 부동산관련업대출 증가분의 상당부분을 차지하고 있어, 기업대출규모 확대에 수반하여 신용위험이 상승하고 있는 것으로 판단됩니다.

또한, 기존 담보부대출 중심의 사업방식 유지, 최고이자율 인하, 경쟁심화 등으로 수익창출능력이 개선되기 어려울 것으로 보이며, 동시에 경기침체 지속에 따른 부동산 관련 대출 및 중·저신용자 위주의 가계대출의 건전성 저하 위험이 상존하고 있습니다. 다만, 빠른 성장세에 대한 선제적 대응으로서 금융당국의 규제 강화 추세가 지속되고 있어 현재의 성장속도는 점차 둔화될 것으로 보입니다. 또한, 시장금리 증가에 따른 부동산 시장 위축, 미분양주택규모 확대 등이 발생할 경우 부동산 관련 대출 자산건전성에 대한 모니터링이 필요합니다.

이러한 저축은행의 구조조정이 마무리 단계에 들어서면서 2016년부터 현재까지 저축은행의 자산 성장세는 현금 및 예치금 및 대출채권을 중심으로 빠르게 증가하고 있습니다. 기업대출의 경우 부동산 경기 활성화에 따른 부동산 관련 대출이 증가하였고, 은행의 여신심사 강화 및 대부업계 저축은행을 중심으로 한 가계신용대출 확대가 결합되면서 빠른 자산 성장세가 지속되고 있습니다. 최근 금융감독당국의 중금리 신용대출 활성화 정책과 같은 서민금융 우호 정책에 힘입어 2021년말 국내 저축은행의 대출채권의 규모는 2020년말 대비 30.0% 증가한 96.7조원으로 크게 증가하였습니다. 코로나19 사태로 자금 유동성이 확대되며 타 업권에서 유입된 차주들이 증가하며 2021년 중 외형이 확대된 것으로 판단됩니다. 또한, 2022년말 기준 대출채권의 규모는 110.2조원을 기록하며 2021년말 대비 14.05% 증가하였습니다. 다만 2023년 기준 대출채권 규모는 98.2조원을 기록하며 2022년말 대비 소폭 감소하였으며, 2024년말 기준 92.0조원으로 점차 그 규모가 줄어드는 모습을 보이고 있습니다. 2025년 3분기말 역시 저축은행들의 건전성 관리 등 보수적 영업 전략에 따라 대출채권 규모는 88.3조원으로 지속적인 감소 추세에 있습니다. 타 금융권의 조달상황이나 대출기조가 변경될 경우 외형이 재차 감소할 여지가 있으니, 투자자께서는 이 점 유의하시기 바랍니다.

| [저축은행 자산별 증가 추이] | (단위 : 백만원) |

| 구분 | 2019년 | 2020년 | 2021년 | 2022년 | 2023년 | 2024년 | 2025년 3분기 |

|---|---|---|---|---|---|---|---|

| 현금 및 예치금 | 10,154,060 | 11,693,696 | 13,003,318 | 17,236,033 | 14,828,624 | 15,065,393 | 18,967,911 |

| 유가증권 | 2,176,076 | 3,139,895 | 4,877,984 | 6,685,538 | 8,200,351 | 8,926,957 | 12,472,233 |

| 대출채권 | 62,362,756 | 74,343,901 | 96,659,679 | 110,238,477 | 98,175,681 | 92,031,182 | 88,279,310 |

| 유형자산 | 843,667 | 935,958 | 1,231,496 | 1,340,067 | 1,646,493 | 1,625,219 | 1,669,020 |

| 기타자산 | 1,622,958 | 1,886,311 | 2,491,075 | 3,087,713 | 3,717,648 | 3,255,626 | 3,459,112 |

| 합계 | 77,159,517 | 91,999,761 | 118,263,552 | 138,587,828 | 126,568,797 | 120,903,088 | 124,847,586 |

| 주) 항목별 구성은 다음과 같습니다. - 현금 및 예치금: 현금, 외국통화, 예치금(보통예치금, 중앙회예치금, 지급준비예치금, 기타예치금 등) - 유가증권: 단기매매증권, 매도가능증권, 만기보유증권, 지분법적용투자 등 - 대출채권: 대출금(할인어음, 일반자금대출, 종합통장대출 등), 콜론(Call Loan) 등 - 유형자산: 토지, 건물, 동산 등 - 기타주요자산: 보증금, 미수금, 미수수익, 투자자산, 무형자산, 비업무용자산 등 출처 : 금융감독원 금융통계정보시스템, 저축은행 계 |

한편, 저축은행업계는 최근 금융당국의 가계대출 축소 움직임에 따른 대출 규제의 영향을 받을 것으로 보입니다. 금융당국은 2017년 6월 제2금융권 건전성 관리 강화방안 시행을 위해 저축은행업 감독규정을 개정하였습니다. 주요 내용으로는 금리가 20% 이상인 고위험대출에 한하여 추가충당금을 기존 20%에서 50%로 대폭 상향하는 것입니다. 이에 따라, 저축은행은 건전성 관리 차원에서 보유한 고수익 상품의 규모를 축소시킬 것으로 보이는 가운데, 저축은행의 수익성이 저하될 것으로 예상됩니다.

또한 금융당국에서는 대출금리 합리화 노력과 법정최고금리 인하('16.3월 27.9% → '18.2월 24.0%, '21.7월 20%) 등으로 저축은행 가계신용대출 금리는 지속적으로 하락추세에 있습니다. 2021년 4월 26일에는 법정최고금리 인하 후속조치의 일환으로,「중금리대출 제도개선방안」을 발표했습니다. 주요 내용으로는 고금리대출(기존 20% 이상 대출)에 적용되던 예대율 산정시 불이익 조치, 충당금 추가적립 조치 등을 폐지하여 적극적인 저신용차주 흡수를 유도하는 한편, 중개수수수료 등 대출원가 분석을 통해 합리적 금리 산정을 유도하여 중·저신용층의 대출금리 인하를 유도하는 것입니다. 또한 저축은행은 영업구역내 개인·중소기업에 대한 신용공여액을 총 신용공여액의 일정 비율(30∼50%) 이상 유지하도록 규제받고 있는데, 중금리 사업자대출 공급액에 대해서도 영업구역내 대출액에 130%로 가중 반영하도록 규제 인센티브를 확대하였습니다. 2021년 5월 17일에는 「중금리대출 제도개선방안」에 대한 후속조치로 상호저축은행업ㆍ여신전문금융업ㆍ상호금융업감독규정 개정안 입법을 예고하였습니다.

| [저축은행 신규취급 평균금리 및 고금리비중] |

| 구 분 | 2017년말 | 2018년말 | 2019년말 | 2020년말 |

|---|---|---|---|---|

| 신규취급 평균금리(%) | 22.6 | 19.3 | 18.0 | 17.0 |

| 신규취급 고금리비중(%) | 67.9 | 45.2 | 26.9 | 18.6 |

앞으로도 금융당국의 저축은행에 대한 가계신용 대출 평균금리, 고금리대출 비중 등을 낮추기 위한 규제 가능성이 있는 등 투자자께서는 이 점 유의하시기 바랍니다.

| [아. 자회사 사업부문 관련 위험 - 자산운용부문] 국내 자산운용업의 경우 2008년 글로벌 금융위기에서 투자손실을 경험한 투자자들의 이탈과 불확실성에 따른 안전자산 선호, 그리고 대체상품의 등장으로 펀드 수탁고는 추세적 상승을 보이지 못하고 있습니다. 또한 2015년 10월 금융당국의 자산운용사 인가정책 변경에 따른 정책 완화가 시장 전반에 안착될 경우 자산운용업계에서는 자산운용사의 시장진출입, 업무확장 등이 활성화되는 동시에 신인도 높은 그룹내 다양한 자산운용사가 출현할 가능성이 높습니다. 자산운용에 특화된 자산운용그룹의 출현기반이 조성될 수 있다는 점에서 향후 기존 및 신규 자산운용사들이 자산운용업내 특화된 경쟁력 및 시장지위를 확보하지 못할 경우 제도적 시장위험에 직면할 수 있을 것으로 전망됩니다. 투자자께서는 투자시 이 점 유의하시기 바랍니다. |

자산운용업은 다수의 고객으로부터 위탁받은 장/단기자금으로 공동기금을 조성하고 이를 유가증권 등 자산에 투자하여 발생한 수익을 고객에게 되돌려주는 투자대행업입니다. 펀드와 투자일임을 포함한 시장 전체규모는 꾸준히 증가하고 있으며, 특히 개인의 저축이 각종 연금성 자산에 집중되면서 연기금 등 기관을 통한 펀드 매입이 증가하고 있습니다. 고객의 중심이 개인투자자에서 기관투자자로 이동하면서 사모펀드 및 투자일임의 증가세가 공모펀드보다 빠를 것으로 전망되며 대체투자가 증가할 것으로 전망되고 있습니다.

국내 자산운용업의 경우 주식형 펀드 활성화와 Money Move 현상 본격화로 2004년 이후 급격한 성장세를 시현했지만, 2008년 글로벌 금융위기에서 투자손실을 경험한 투자자들의 이탈과 불확실성에 따른 안전자산 선호, 그리고 대체상품의 등장으로 펀드 수탁고는 추세적 상승을 보이지 못하고 있습니다.

2025년말 기준 자산운용사의 운용자산 규모는 2,1936.2조원으로 2024년 말 대비 약 393조원(21.82%) 증가하였습니다.

| [자산운용사 운용자산 추이] |

| (단위 : 억원) |

| 구분 | 증권 | 단기금융 | 파생형 | 부동산 | 실물 | 특별자산 | 혼합자산 | 기관전용 사모펀드 | 투자일임기타 | 합계 | 전년대비 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 주식 | 혼합주식 | 혼합채권 | 채권 | 투자계약 | 재간접 | |||||||||||

| 2025년 | 4,605,304 | 213,067 | 387,499 | 7,228,001 | 1,177 | 1,409,023 | 1,956,703 | 1,064,712 | 2,009,315 | - | 1,793,743 | 1,195,054 | 50,498 | 22,119 | 21,936,214 | 3,928,787 |

| 2024년 | 2,680,263 | 177,325 | 321,688 | 6,639,242 | 1,649 | 1,101,212 | 1,695,372 | 848,011 | 1,874,082 | - | 1,668,582 | 951,569 | 37,488 | 10,945 | 18,007,427 | 1,946,716 |

| 2023년 | 2,484,015 | 170,562 | 263,511 | 5,846,343 | 20 | 909,700 | 1,726,418 | 709,941 | 1,757,374 | - | 1,555,967 | 597,408 | 33,158 | 6,294 | 16,060,712 | 1,478,821 |

| 2022년 | 2,085,532 | 162,441 | 386,544 | 5,352,908 | 65 | 773,801 | 1,533,453 | 543,721 | 1,612,856 | - | 1,373,609 | 618,710 | 30,633 | 11,554 | 14,485,827 | (176,018) |

| 2021년 | 2,591,130 | 194,532 | 343,160 | 5,727,623 | 63 | 777,329 | 1,359,900 | 561,407 | 1,372,859 | - | 1,197,881 | 502,450 | 27,344 | 6,167 | 14,661,845 | 1,359,239 |

| 2020년 | 2,387,612 | 177,403 | 271,677 | 5,367,319 | 77 | 609,729 | 1,263,214 | 576,300 | 1,157,466 | - | 1,069,198 | 364,949 | 28,404 | 29,258 | 13,302,606 | 1,052,096 |

| 2019년 | 2,103,444 | 157,226 | 260,051 | 5,219,722 | 93 | 462,832 | 1,055,882 | 593,320 | 1,035,895 | - | 927,137 | 387,360 | 27,876 | 19,672 | 12,250,510 | 1,563,766 |

| 2018년 | 1,850,176 | 145,333 | 269,795 | 4,853,834 | 51 | 341,434 | 902,746 | 541,037 | 802,597 | - | 704,384 | 233,353 | 28,652 | 13,352 | 10,686,744 | 369,744 |

| 2017년 | 2,089,983 | 146,057 | 292,571 | 4,574,102 | - | 324,680 | 979,627 | 524,709 | 646,803 | - | 575,610 | 121,357 | 22,694 | 18,807 | 10,317,000 | 782,596 |

| 2016년 | 1,659,006 | 123,189 | 324,740 | 4,631,071 | - | 232,138 | 1,049,955 | 431,694 | 516,399 | - | 478,854 | 49,511 | 27,760 | 10,087 | 9,534,404 | 799,619 |

| 2015년 | 1,672,096 | 122,327 | 365,944 | 4,253,210 | - | 188,033 | 940,727 | 364,139 | 359,079 | - | 398,105 | 21,773 | 39,994 | 9,358 | 8,734,785 | 1,520,173 |

| 2014년 | 1,557,280 | 133,700 | 322,844 | 3,151,770 | - | 170,813 | 832,339 | 390,443 | 297,413 | - | 311,518 | - | 32,191 | 14,301 | 7,214,612 | 585,357 |

| 출처 : 금융투자협회 |

금감원 보도자료에 따르면 2025년 3분기말 자산운용사의 운용자산은 1,868.8조원으로 2024년 3분기말 대비 14.4%(235.0조원) 증가했습니다. 펀드수탁고와 투자일임계약고가 각각 19.5%, 5.8% 증가한 1,226.8조원, 642.0조원을 기록한 영향입니다 2025년 3분기말 자산운용사의 당기순이익은 9,447억원으로 2024년 3분기말 대비 128.5%(5,313억원) 증가했습니다. 전체 자산운용사 505개사 중 299사가 흑자, 202사가 적자를 기록했으며, 적자회사 비율은 40.3%로 2024년 3분기말 대비 13.7%p 증가하였습니다.

한편, 펀드의 평균운용보수율은 2017년 이후 업계의 경쟁심화 및 수익성이 높은 주식형펀드의 감소 등으로 하락세를 보였습니다. 이는 금융위기, 저성장 기조 등으로 펀드수익률이 둔화되어 투자자들이 펀드비용을 절감하고자 하는 니즈가 증가하였기 때문입니다. 하지만, 2020년 및 2021년 정부 정책에 기반한 유동성 확대에 따른 시장 활성화에 힘입어 주식형펀드의 운용보수를 중심으로 다시 증가하기 시작하였으나, 2022년부터는 재차 감소 추세로 돌아서 2025년 11월말 기준 평균 운용보수율은 0.297%를 기록하였습니다. 금리인상 등 시장 불확실성이 본격화 되었던 전년 대비 금융시장이 다소 호전되어 수익성 지표도 일부 개선되었지만, 금융시장의 호전이 운용사 영업실적의 실질적 개선으로 이어지지 못한 것에 기인합니다. 최근에는 운용보수 없는 성과보수형 공모펀드가 등장하면서 자산운용업계의 경쟁이 더욱 심화되고 있습니다.

| [펀드 유형별 운용보수 추이] |

| (단위 : %) |

| 기준일자 | 운용보수 | ||||

|---|---|---|---|---|---|

| 주식형 | 혼합주식형 | 혼합채권형 | 채권형 | 평균 | |

| 2025년 11월말 | 0.303 | 0.518 | 0.292 | 0.074 | 0.297 |

| 2024년말 | 0.326 | 0.525 | 0.316 | 0.079 | 0.312 |

| 2023년말 | 0.377 | 0.521 | 0.321 | 0.080 | 0.325 |

| 2022년말 | 0.397 | 0.541 | 0.329 | 0.093 | 0.340 |

| 2021년말 | 0.420 | 0.557 | 0.344 | 0.108 | 0.357 |

| 2020년말 | 0.435 | 0.556 | 0.322 | 0.121 | 0.358 |

| 2019년말 | 0.390 | 0.538 | 0.318 | 0.127 | 0.343 |

| 2018년말 | 0.439 | 0.546 | 0.325 | 0.123 | 0.359 |

| 2017년말 | 0.495 | 0.563 | 0.326 | 0.154 | 0.385 |

| 2016년말 | 0.539 | 0.581 | 0.332 | 0.149 | 0.400 |

| 2015년말 | 0.580 | 0.618 | 0.349 | 0.156 | 0.426 |

| 2014년말 | 0.585 | 0.649 | 0.336 | 0.184 | 0.439 |

| 출처 : 금융투자협회 |

한편, 정부 정책의 변화로 인해 집합투자업의 경쟁강도는 더욱 심화되었습니다. 2015년 10월 금융당국의 자산운용사 인가정책 변경(자산운용업 1단계 금융개혁)으로 전문투자형 사모펀드 운용사 진입 방식이 허가제에서 등록제로 변경되었습니다. 등록제의 핵심은 자기자본 20억원, 전문인력 3명 이상 등 기본 요건만 갖출 경우 전문투자형 사모펀드 운용사의 시장진입이 가능하다는 것을 의미합니다. 또한 2016년 5월발표된 자산운용사 인가정책 개선방안(자산운용업 2단계 금융개혁)에서는 자산운용산업의 자산운용사 인가정책 전반을 재설계하려는 추진방향이 확인되었습니다. 동 개선방안에서는 2016년 6월부터 증권회사의 사모펀드운용업 겸영 신청접수, 사모운용사의 공모펀드운용사 전환요건 완화, 종합운용사 전환요건 완화, 1그룹 1자산운용사 원칙의 단계적 폐지 등의 내용이 담겨 있습니다.

상기 개선방안의 단계적 시행으로 2016년 들어 자산운용업계의 국내 자산운용사수는 급증세를 보이고 있는데, 2025년 3분기말 기준 국내 자산운용사는 505개로 2016년말 165개 대비 약 206% 증가했습니다. 전문사모운용사 진출 확대 등 신규진입 운용사의 증가로 운용사간 경쟁은 더욱 심화되고 있는 상황입니다.

| [국내 자산운용사 수] |

| 구분 | 2016년 | 2017년 | 2018년 | 2019년 | 2020년 | 2021년 | 2022년 | 2023년 | 2024년 | 2025년 3분기 |

|---|---|---|---|---|---|---|---|---|---|---|

| 국내 자산운용사수 | 165개 | 215개 | 243개 | 292개 | 326개 | 350개 | 437개 | 470개 | 493개 | 505개 |

| 출처 : 금융통계정보시스템 |

자산운용업계에서는 자산운용사의 시장진출입, 업무확장 등이 활성화되는 동시에 신인도 높은 그룹 내 다양한 자산운용사가 출현할 가능성이 높습니다. 또한 자산운용에 특화된 자산운용그룹의 출현기반이 조성될 수 있다는 점에서 향후 기존 및 신규 자산운용사들이 자산운용업 내 특화된 경쟁력 및 시장지위를 확보하지 못할 경우 제도적 시장위험에 직면할 수 있을 것으로 전망됩니다. 투자자분께서는 이 점 유의하시기 바랍니다.