|

|

세아제강지주46_대표이사확인서(투자설명서) |

투 자 설 명 서

2026년 02월 12일 |

|

| 주식회사 세아제강지주 | |

| (주)세아제강지주 제46-1회 무기명식 이권부 무보증사채 (주)세아제강지주 제46-2회 무기명식 이권부 무보증사채 |

|

| 제46-1회 금 삼백칠십억원(\37,000,000,000) 제46-2회 금 팔백억원(\80,000,000,000) |

|

| 1. 증권신고의 효력발생일 : |

2026년 02월 12일 |

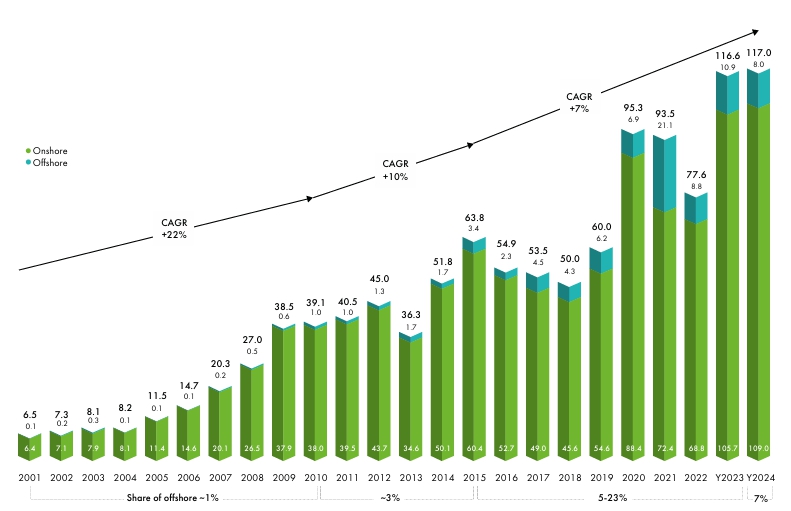

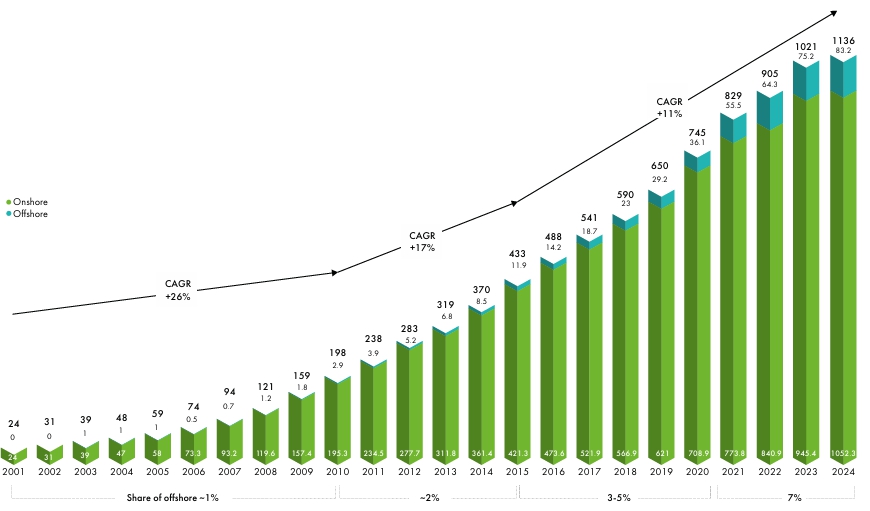

| 2. 모집가액 : |

제46-1회 금 삼백칠십억원(\37,000,000,000) 제46-2회 금 팔백억원(\80,000,000,000) |

| 3. 청약기간 : |

2026년 02월 12일 |

| 4. 납입기일 : |

2026년 02월 12일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : (주)세아제강지주 → 서울시 마포구 양화로 45 NH투자증권(주) → 서울특별시 영등포구 여의대로 108 케이비증권(주) → 서울특별시 영등포구 여의나루로 50 신한투자증권(주) → 서울특별시 영등포구 의사당대로 96 한국투자증권(주) - 서울특별시 영등포구 의사당대로 88 삼성증권(주) - 서울특별시 서초구 서초대로74길 11 키움증권(주) - 서울특별시 영등포구 의사당대로 96 |

|

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없습니다. |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| NH투자증권 주식회사 케이비증권 주식회사 신한투자증권 주식회사 |

【 대표이사 등의 확인 】

|

|

|

세아제강지주46_대표이사확인서(투자설명서) |

【 본 문 】

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 투자설명서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

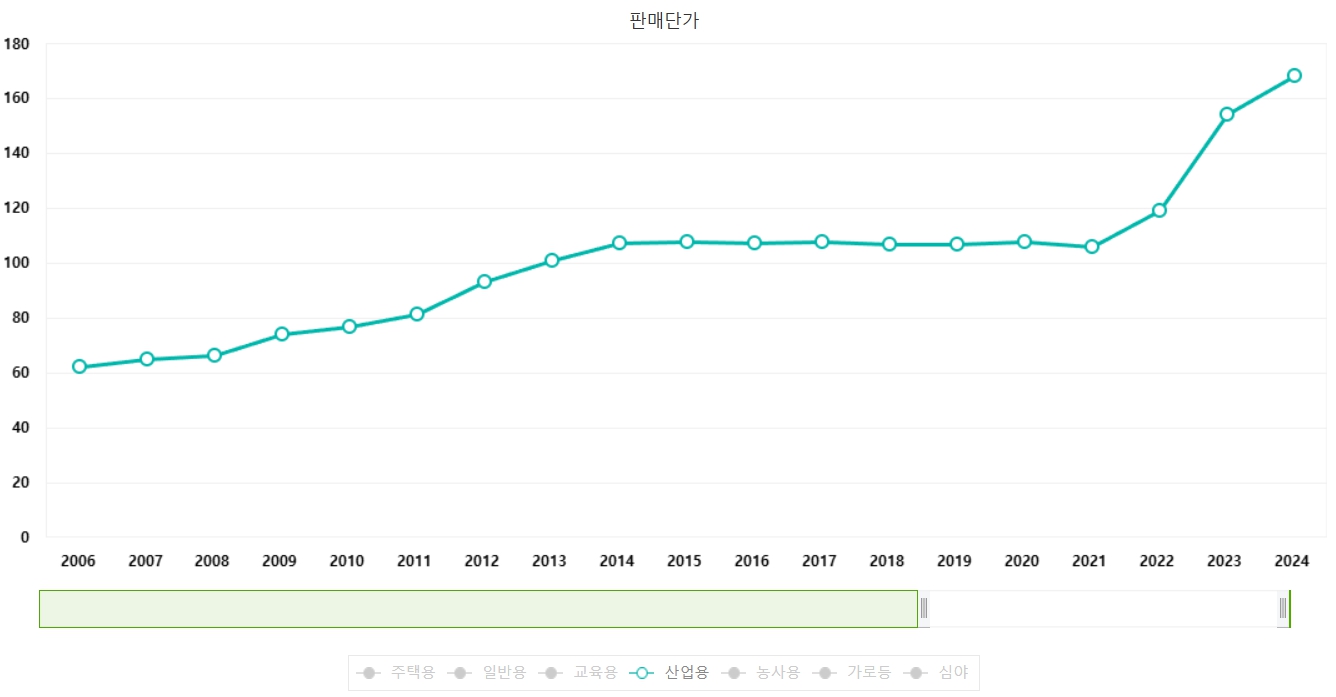

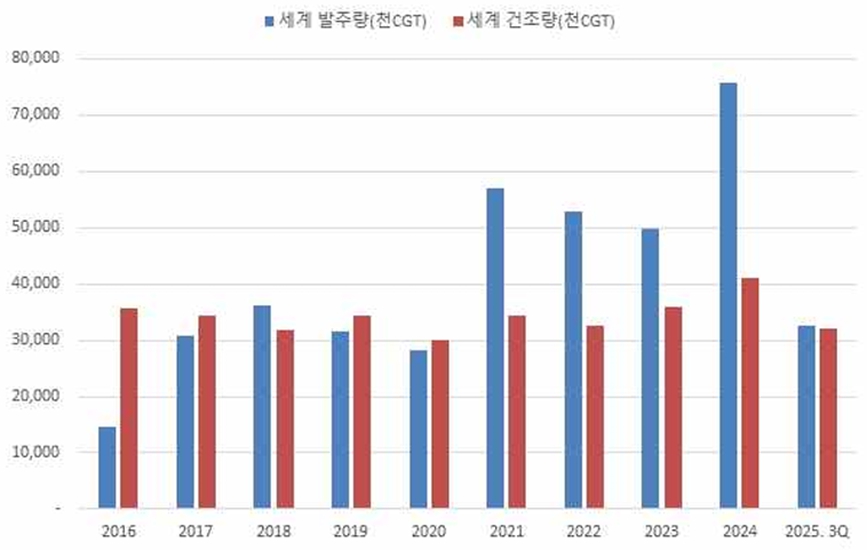

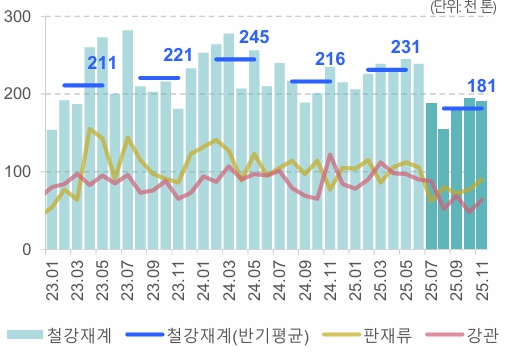

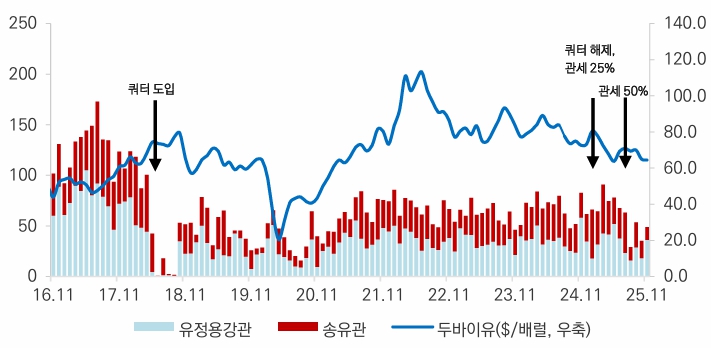

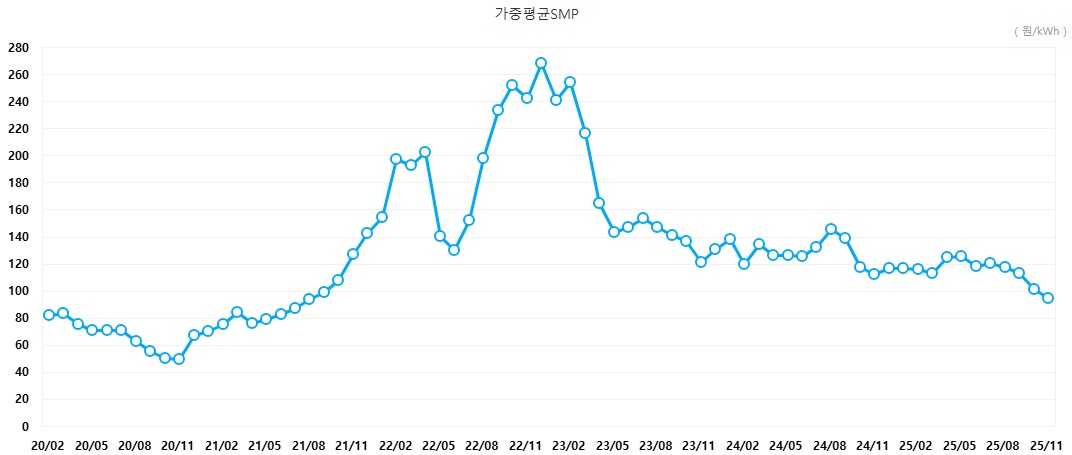

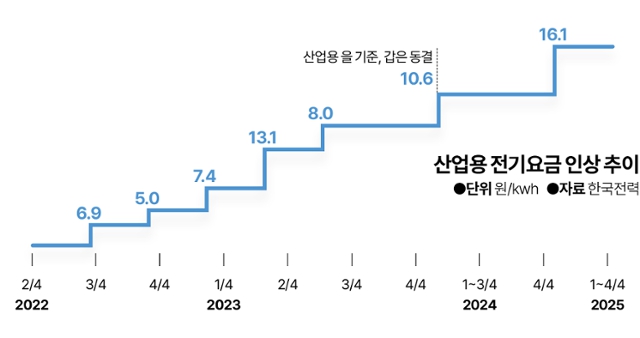

| 사업위험 | <(주)세아제강지주의 사업위험> (1) 지주회사의 법적 요건 및 종속회사의 경영실적에 따른 실적 변동성 위험 (주)세아제강지주(이하 당사)는 사업활동이 없이 다른 회사의 주식을 소유함으로써 그 회사를 지배하는 것을 목적으로 하는 순수지주회사 사업을 영위하고 있습니다. 지주회사란 다른 회사의 주식을 소유함으로서 그 회사의 지배를 목적으로 설립된 회사로서 독점규제 및 공정거래에 관한 법률(공정거래법)에서는 자산총액이 5,000억원 이상으로서 지배 목적으로 보유한 다른 회사의 지분합계가 당해 회사 자산 총액의 50% 이상인 회사를 말합니다. 지주회사의 주요 수익원은 자회사 등으로부터 받는 배당금, 경영자문수익, 상표사용수익 등이 있습니다. 지주회사의 특성상 이러한 수익을 기반으로 자회사에 대한 투자, 자체 운영, 차입원리금 상환, 주주들에 대한 배당 등에 필요한 모든 소요 자금을 충당해야 하기 때문에 지주회사는 종속회사들의 실적에 직ㆍ간접적인 영향을 받게 됩니다. 따라서 투자자들께서는 지주회사뿐만 아니라 주요 종속회사들의 사업환경ㆍ재무상태 등을 포괄적으로 고려하시기 바랍니다. (2) 지주회사 관련 규제강화에 따른 위험 지주회사는 「독점규제 및 공정거래에 관한 법률」(이하, "공정거래법")상의 행위제한 요건을 충족해야 하며, 이를 위반할 경우 공정거래위원회로부터 공정거래법 제38조 제3항에 따라 과징금 또는 동법 제124조에 의한 벌칙을 부과 받을 수 있습니다. 한편, 공정거래위원회는 2018년 8월 24일 독점규제 및 공정거래에 관한 법률 전부개정법률(안)(이하 "전부개정안")에 대하여 입법예고를 한 바 있으며, 이후 2020년 12월 9일 해당 개정안은 국회 본회의를 통과하였습니다. 이후, 공정거래법 개정안이 대통령 재가 등을 거쳐 2020년 12월 29일 공포되었으며, 개정 공정거래법은 2021년 12월 30일부터 시행되었습니다. 이전 공정거래법은 상장 자회사/손자회사에 대하여 지분율 20%, 비상장 자회사/손자회사에 대하여 지분율 40% 보유가 지주회사에게 요구되었으나, 개정 공정거래법이 시행된 후부터 자회사/손자회사에 대하여 지분율 30%, 비상장 자회사/손자회사에 대하여 지분율 50% 보유가 요구 됩니다. 이와 같은 공정거래법 개정으로 인해, 국내 지주회사들은 강화된 지분율 요건을 충족하기 위하여 자회사 및 손자회사 지분에 대한 추가 취득이 필요할 수 있으며, 이에 따라 상당한 추가 자금 소요가 발생할 가능성이 있습니다. 이러한 추가적인 투자 부담은 당사의 재무구조 및 현금흐름에 부정적인 영향을 미칠 수 있습니다. <주요 종속회사 - (주)세아제강 관련 사업위험> (3) 경기변동에 따른 철강 제품 수요 감소 위험 철강산업은 자본집약적 소재산업으로서 건설, 자동차, 조선, 가전, 기계 등의 전방산업에 기초소재를 공급하고 후방산업의 발전을 유발시키는 등 전후방산업과의 연관효과가 높은 산업입니다. 한편, 해당 전방산업의 경우 국내외 경기상황과 성장 가능성에 따라 수익이 좌우되는 경기순환형 산업이 대부분을 차지하고 있습니다. 2026년 1월 국제통화기금(IMF)는 '세계경제전망(World Economic Outlook)'에서 2026년 세계 경제성장률을 2025년 10월의 전망치에서 0.2%p 상향 조정한 3.3%로 2027년은 3.2%로 전망하였습니다. 세계철강협회(WSA)가 2025년 10월에 발표한 자료에 따르면 2025년 전세계 철강 수요는 1,749백만톤으로 전년과 유사한 수준을, 2026년에는 전년 대비 1.3% 상승한 1,773만톤을 기록할 것으로 전망했습니다. 또한, 현재 미국의 보호무역주의 확대, 확장적 재정정책, 이민 정책 국내외 경기에 부정적 영향을 줄 수 있는 요인이 상존하고 있는 상황입니다. 이러한 부정적 요인들로 인해 향후 국내외 경기회복 속도가 예상보다 지연된다면 (주)세아제강이 영위하는 사업 및 (주)세아제강 재무 상황에 부정적 영향을 미칠 가능성이 높으므로 투자자께서는 투자 결정 시 이 점 유의하시기 바랍니다. (4) 강관 부문 점유율 및 시장 축소 위험 국내 강관시장의 경우 시장 특성상 진입장벽이 낮아 공급과잉이 심화되어 있는 상태로 현재 현대제철, 휴스틸, 넥스틸 및 (주)세아제강 이외에 군소업체가 난립하여 치열한 경쟁 하에 있습니다. 더불어 저가 중국산 제품의 지속적인 점유율 확대 등 수입 물량 증가는 다른 철강 제품에서와 마찬가지로 국내 강관 업체들에게 위협 요인으로 작용하고 있습니다. 또한, 미-중 무역분쟁, 미국 쿼터제 등의 영향으로 내수 판매량 및 수출량 역시 부진할 우려가 있습니다. 향후 중국발 강관 제품 수입 증가, 국내 업체 간의 경쟁 심화 등으로 인해 (주)세아제강의 강관 시장 점유율이 감소하거나, 외부 요인들로 인해 국내 강관 시장 규모가 축소될 경우 (주)세아제강의 수익성에 부정적인 영향을 줄 수 있으므로 투자자께서는 유의하시기 바랍니다. (5) 건설업 동향 관련 변동성 위험 건설업은 타 산업의 경제활동 수준 및 기업설비투자, 가계의 주택 구매력 등 건설 수요에 의해 생산 활동이 파생되는 특성으로 인해 실물 경기에 크게 의존하고 있으며, 물가, 실업 등 거시적 경제지표에 큰 영향을 받습니다. 현재 정부와 민간 기업들은 지속적으로 국내외 부동산 개발과 건설 투자 활동을 수행하고 있으나, 정부의 재정 상황과 기타 여건에 따라 국내 부동산 시장과 SOC 투자가 위축되어 국내 건설 수요가 감소할 우려가 존재하며, 경기 회복 지연, 미-중 갈등 심화, 러시아-우크라이나 전쟁 등 대외적 요인에 따라 해외 건설 수주가 감소할 우려 역시 존재합니다. 따라서 전방산업인 건설 산업의 업황이 악화될 경우, 철강 산업에 부정적인 영향을 미칠 수 있는 점 유의하시기 바랍니다. (6) 조선업 동향 관련 변동성 위험 조선업은 철강 산업의 주요 수요처 중 하나로서, 조선 업황의 악화는 철강 산업의 성장을 저해할 수 있습니다. 2025년 3분기 누적 세계 발주량은 해운시황 부진 등으로 전년동기 대비 46.9% 감소한 3,264만CGT를 기록하였고, 동기간 발주액은 전년동기대비 43.1% 감소한 1,054.5억달러를 기록하였습니다. 이처럼 이후 글로벌 경기 및 규제환경 변화로 조선업 신규수주 부진, 수주잔고 감소 등이 발생할 경우 후방산업인 철강 업체들의 영업수익성에도 부정적인 영향을 미칠 수 있으니 투자자들께서는 이 점 유의하시기 바랍니다. (7) 원재료 수급 및 단가에 관한 위험 (주)세아제강이 영위하는 강관 및 강판 제조업은 주 원재료인 HR Coil의 가격변동에 따라 업체의 매출 및 이익규모가 크게 좌우되고 있습니다. 대부분을 수입에 의존하는 철광석의 경우, VALE, Rio Tinto, BHP Billiton 등 상위 5개 광산업체가 세계 시장의 약 70% 내외를 점유하고 있습니다. 철광석을 대체할 상품이 사실상 존재하지 않고 원재료가 철강사의 원가에 미치는 영향이 크기 때문에 철광석 공급자의 교섭력이 수요자인 철강 회사 대비 우위에 있는 상황입니다. 한편, (주)세아제강의 원재료 매입처가 소수업체에 의해 일부 편중되는 구조임에 따라 매입처와의 교섭력이 높은 수준은 아니나, 원재료 가격의 변동에 따른 손실을 최소화 하고자 세계 시장동향, 수요/공급 불균형 여부 등을 파악하고, 주요 자재에 대하여 장기적으로 안정된 공급이 가능하도록 관리하고 있습니다. 그럼에도 러시아-우크라이나 전쟁 장기화, 관세 정책 등으로 인한 전세계적 인플레이션의 영향으로 주요 원재료인 철광석 가격이 상승하거나 예측하기 힘든 공급 차질 요인이나 각국의 생산 증대 등 공급 확대 요인도 상존하고 있는 바 추후 원재료 수급 불균형 및 매입가격의 상승이 발생할 경우 (주)세아제강의 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. (8) 환경규제 관련 위험 철강산업을 영위하기 위해서는 제품 생산과정 중에서 발생하는 이산화탄소 배출량 규제 등의 환경, 보건, 안전 관련 법규 및 규정들을 준수해야 하며, 온실가스 배출권거래제 시행에 따라 할당 받은 배출목표량에 맞춰 온실가스 배출량을 줄이기 위해 노력해야 합니다. 정부는 2024년 12월 국무회의에서 제4차 배출권거래제 기본계획을 확정하였습니다. 이 계획은 향후 10년간 온실가스 배출권거래제의 목표와 정책을 방향을 제시하여 국가 온실가스 감축목표 달성에 기여할 예정입니다. 현재 탄소배출권의 가격은 과거 대비 낮은 수준에 머물러 있으나, 에너지 가격 변동성, 러시아-우크라이나 전쟁 등 국제 정세 불안정 등의 이슈가 상존하고 있어 향후 탄소배출권의 가격이 재차 상승할 수 있으며, 배출권 부족 가능성이 높은 철강업계의 비용부담이 증가할 우려가 존재합니다. (주)세아제강이 의무적으로 이행해야 하는 온실가스 배출권거래제도 및 질소산화물 부담금 등 정부 환경규제 정책은 추가적인 비용 부담을 야기하여 (주)세아제강의 수익성에 부정적인 영향을 미칠 수 있습니다. 투자자 여러분께서는 이 점 유의하시기 바랍니다. (9) 글로벌 보호무역주의 확대에 따른 철강 수출 리스크 전 세계 철강 공급과잉으로 미국 철강업체의 가동률이 하락한 가운데 미국이 아시아 국가를 위주로 불공정 무역 규제를 강화하였습니다. 2018년 4월 미국 정부는 한국 철강사들에게 2015 년~2017 년 연평균 미국 철강 수출 물량인 383만톤의 70% 수준인 268만톤만을 수출할 수 있는 내용을 골자로 하는 '무역확장법 제232조' 수정안을 승인하였으며, 강관 부문의 경우 2017년 미국향 강관 수출 물량인 203만톤의 약 51% 수준인 104만톤이 적용되었습니다. 그러나, 2025년 2월 트럼프 행정부는 미국의 주요 무역국인 중국·캐나다·멕시코 3국에 대해 관세를 적용하는 행정명령에 서명하였고, 미국에 수입되는 모든 철강과 알루미늄 제품에 예외없이 25%의 관세를 부과한다고 공식 발표하였습니다. 따라서 3월 12일부터 25%의 관세가 시행됨에 따라 철강에 대한 쿼터제가 공식적으로 폐지되었습니다. 추가로 2025년 4월 2일 트럼프 정부는 미국으로 들어오는 모든 수입품에 기본 10% 관세를, 다음으로 미국과 무역 흑자를 내고 있는 약 60여 교역국에는 개별 관세(한국 25%)를 부과하기로 결정하였습니다. 한편, 2025년 10월 29일 열린 한미 정상회담에서 미국은 한국과 자동차 관세를 포함한 상호관세를 기존 25%에서 15%로 인하하기로 합의하고, 한국의 3,500억 달러 규모의 대미 투자도 조율을 마쳤습니다. 11월 14일 이재명 대통령이 한미 관세협상 최종 타결을 공식 선언하고 협상 결과를 담은 공식 합의문(팩트시트)을 발표하였습니다. 한미가 팩트시트에 담은 주요 합의 내용에는 핵 추진 잠수함 건조 승인, 자동차 관세 조정, 전략적 투자 전략 및 반도체, 제약, 원전 협력 등이 있습니다. 미국의 관세 제도와 이와 관련된 기타 해외국가들의 무역보호조치는 해외 매출 규모가 상당 부분을 차지하는 당사를 비롯한 국내 철강업황의 불안정성을 증대시키는 요인입니다. 향후 세계 각국의 보호무역 정책 강화가 지속될 경우 글로벌 철강재 무역이 위축되어 (주)세아제강의 영업수익성에도 영향을 줄 수 있음을 투자자께서는 유의하시기 바랍니다. (10) 전력원가 상승에 따른 수익성 악화 위험 (주)세아제강이 영위하는 철강 산업은 전체 산업 중 전력사용량이 가장 많은 업종이며, 국내 철강 업체는 일반고로보다 전력사용이 많은 전기로의 비중이 매우 높은 편입니다. 산업용 전기 판매 단가는 2014년부터 2021년까지 105원~107원/kWh 수준을 유지하였으나, 2022년부터 요금 인상이 지속되며 2023년 154원/kWh, 2024년의 경우 168원/kWh까지 상승하였습니다. 한국전력공사의 적자 지속으로 전기요금 인상안이 지속적으로 논의되고 있으며, 산업용 전기요금 인상은 철강업체의 원가 상승을 야기하여 (주)세아제강의 영업수익성에도 부정적인 영향을 미칠 수 있습니다. 한편, 윤석열 정부에서 탈원전 정책은 폐기되어, 탈원전으로 인한 전력 수급 불균형 전력 요금 상승 우려는 사라졌으나 원자력발전소와 석탄 화력발전소의 건설 기간(석탄 화력 5년, 원전 10년)이 비교적 장기간임을 감안하면 해당 기간 동안 예상하지 못한 전력 수급 불균형이 발생할 수 있습니다. 또한 제11차 전력기본계획 등의 신재생에너지 확대 정책이 본격화될 시, 전력 수급 불균형과 더불어 전기 요금 인상 부담으로 이어질 수 있습니다. 전력 요금 인상 시 제조원가에서 전력비가 차지하는 비중이 확대되어 당사의 재무실적에 부정적 영향을 끼칠 우려가 있습니다. 또한, (주)세아제강이 영위하는 강관사업의 주 원료로 사용되는 HR Coil 등이 (주)포스코와 같은 국내 철강 제조 업체로부터 공급되는 바, 국내 전기료 상승이 (주)세아제강이 사용하는 원재료 가격 상승으로 이어질 수 있습니다. (11) 중대재해처벌법 시행 관련 위험 최근 다수의 산업재해로 인한 사망사고가 지속 발생하였고 안전에 관한 법령상 제도 개편이 꾸준히 이어져왔으나, 이러한 제도 개편 속에서도 산업재해로 인한 재해자수와 사망자수는 꾸준히 증가해왔습니다. 따라서 이를 방지하고자 중대재해처벌법이 2022년 1월 27일 시행되었습니다. 해당 법은 사업 또는 사업장, 공중이용시설 및 공중교통수단을 운영하거나 인체에 해로운 원료나 제조물을 취급하면서 안전, 보건 확보를 위하여 요구되는 다양한 조치의무를 이행하지 않은 채 피해를 발생시킨 사업주, 경영책임자, 공무원 및 법인 등의 처벌 등을 규정하고 있습니다. 또한, 2025년 국내 건설 현장에서 연이은 노동자 사망사고가 발생함에 따라, 고용노동부는 9월 15일 노동자 사망 시 과징금 부과, 영업정지 요건 완화 등을 골자로 하는 '노동안전 종합대책'을 발표했습니다. 이러한 당국의 규제 강화에 따라 향후 사업장 내 안전 관리와 관련 투자의 중요성이 보다 강화될 것으로 판단됩니다. (주)세아제강은 이와 같은 산업재해 재발을 방지하고 임직원의 안전한 근무환경 구축을 위해 통합 SHE(안전·보건·환경) 시스템 가동, 안전사고 예방활동 및 스마트 안전 시스템(SSE) 등을 도입하며 스마트 안전관리 고도화를 추진하고 있습니다. 그러나 향후 (주)세아제강의 예기치 못한 다수의 안전사고 발생 등으로 인한 사업적 제한, 법률대응 비용 발생, 평판 저하와 같은 부정적인 영향이 발생할 수 있습니다. 또한 중대재해처벌법에 따른 처벌 대상이 될 경우 공장 가동 중단 등 당사회사의 사업환경에 직접적인 영향을 끼칠 수 있사오니 투자자께서는 이 점 유의하시기 바랍니다. <주요 종속회사 - (주)세아씨엠 관련 사업위험> (12) 원재료 가격 상승 및 컬러강판 시장 경쟁 심화에 따른 수익성 악화 위험 국내 판재시장, 그 중에서도 컬러강판사업의 경우 초기설비투자 비용이 커 시장진입이 용이하지 않으며, 컬러강판의 경기변동은 주로 가전제품과 건축 내외장재로 사용되므로 가전과 건설경기에 영향을 많이 받습니다. 국내 컬러강판 시장 성장세는 2016년부터 급등한 이후 최근에는 과거와 같은 고성장세가 둔화되는 모습을 보이고 있으나, 철강제품 중 상대적으로 높은 부가가치를 이끌어낼 수 있는 사업부문이기에 제한된 시장을 두고 동국제강을 비롯한 국내 대형사 위주의 설비경쟁이 심화되고 있는 상태입니다. 또한 국내 컬러강판 수요의 증가로 인해 중국산 제품 수입도 확대되는 추세를 보이고 있습니다. 이러한 추세가 지속될 경우 국내 시장의 컬러강판 과잉공급으로 인한 가격하락으로 인해 (주)세아씨엠의 수익성에 부정적인 영향을 줄 수 있으므로 투자 시 유의하시기 바랍니다. <주요 종속회사 - SeAH Wind 관련 사업위험> (13) 풍력발전 산업 동향 관련 변동성 위험 풍력발전 산업은 하부구조물의 중요도가 높은 해상풍력발전 성장에 따라 관련 제품을 공급하는 철강산업과 관련성이 높아지고 있으며, 철강 기업들의 관련 투자 또한 증가하고 있습니다. 2024년 전 세계 풍력발전 신규 설비용량은 117.0GW로, 역대 최대 규모를 기록했던 2023년(116.6GW)을 상회하며 다시 한 번 최대치를 경신하였습니다. 이에 따라 누적 설비용량은 1,136GW 수준에 도달하였으며, 향후 6년간 세계 풍력발전 시장은 연평균 8.8% 성장할 것으로 전망됩니다. 다만 향후 기술 발전 단계나 정부의 정책 결정 또는 글로벌 에너지 트렌드 변화 등 예기치 못한 대외 변수에 따라 에너지원 간 경쟁력의 우위가 변동될 수 있으며, 이로 인해 풍력발전산업 전반의 성장성이 둔화될 수 있습니다. 특히 철강업과 밀접한 연관을 갖는 해상풍력의 경우 성장 초기 단계로, 아직 보급 확대에 대한 불확실성이 존재합니다. 전방산업인 풍력발전산업 성장이 부진할 시, 철강업 또한 부정적인 영향을 받을 수 있으니 투자자 여러분께서는 풍력발전 산업의 시장동향에 유의하시기 바랍니다. (14) 각 국가 지원정책 변동 위험 풍력발전 산업은 장기적인 관점에서 대규모 초기 투자가 선행되고 안정적인 운영이 요구되는 산업 특성상, 그간 각국 정부의 정책적 지원과 제도적 육성을 통해 성장하여 왔습니다. 기술 발전과 설비 대형화 등에 따라 풍력발전의 경제성은 과거 대비 개선되어 왔으나, 초기 투자비 부담, 프로젝트 파이낸싱 구조 및 전력계통 연계 등의 제약 요인으로 인해 여전히 정책 환경의 영향을 받는 산업으로 평가됩니다. 이에 따라 각국 정부는 재생에너지 확대를 위해 세제 인센티브, 발전설비 투자 지원, 전력 구매 제도 등 다양한 정책 수단을 활용해 왔으며, 이러한 정책 환경은 풍력발전 프로젝트의 투자 결정, 착공 시기 및 발주 규모에 중요한 영향을 미쳐 왔습니다. 다만, 주요 국가에서는 재생에너지 지원 정책의 구조 개편, 적용 요건 강화 또는 지원 범위 조정이 병행되고 있어 정책 환경의 변동 가능성이 존재합니다. 이와 같이 각국 정부의 풍력발전 산업 관련 정책 방향 및 지원 제도의 변화는 풍력발전 프로젝트의 추진 일정과 설비 발주 규모에 영향을 미칠 수 있으며, 관련 지원 정책의 축소, 변경 또는 시행 지연 시 해당 국가에서의 매출 발생 규모가 감소하여 SeAH Wind의 영업 성과에 부정적인 영향을 미칠 수 있습니다. 투자자 여러분께서는 주요 국가의 풍력발전 산업 관련 정책 환경 변화에 유의하여 투자해 주시기 바랍니다. (15) 대체 산업의 침투 가능성에 따른 위험 신재생에너지란 풍력 이외에도 태양광, 지열, 연료전지 등 다양한 에너지원을 포함하며, 정부의 신재생에너지 정책은 다양한 에너지원에 포괄적으로 적용되고 있습니다. 따라서, 신재생에너지 정책을 준수하기 위해서 반드시 풍력을 사용해야 하는 것은 아니며 타 에너지원의 발전단가의 경쟁력 확보는 곧 SeAH Wind가 영위하고 있는 산업의 축소와 SeAH Wind의 실적에 부정적인 영향을 끼칠 수 있습니다. 이처럼 풍력발전 이 외 태양광 또는 기타 신재생에너지 관련 발전 분야에서 신기술 개발로 발전 효율이 증가해 발전 단가가 하락하거나 재생에너지원 별 기술 개발이나 각 국의 정책 결정에 따라 에너지원 간 경쟁력의 우위가 변동될 수 있으며, 이 경우 상대적으로 풍력발전 산업이 위축되어 SeAH Wind의 영업 환경에 부정적인 영향을 초래할 수 있는 위험이 있습니다. 이 점 유의하여 투자해 주시기 바랍니다. |

| 회사위험 |

<(주)세아제강지주와 주요 종속회사인 (주)세아제강의 공통 회사위험> <주요 종속회사 (주)세아제강의 회사위험> (11) 수익성 변동 위험 |

| 기타 투자위험 | (1) 예금자보호법 미적용 대상 본 사채는 예금자보호법의 적용 대상이 아니고 금융기관 등이 보증한 것이 아니므로 원리금 상환은 (주)세아제강지주가 전적으로 책임을 지며, 정부가 증권의 가치를 보증 또는 승인한 것이 아니므로 원리금 상환 불이행에 따른 투자위험은 투자자에게 귀속됩니다. (2) 환금성 제약 위험 최근 급변하고 있는 채권시장의 변동성에 의해 채권투자자는 예측하지 못한 시장금리 상승에 따른 채권가격 하락으로 평가손실을 입는 등 시장위험에 노출될 가능성이 있으며, 시장충격 등으로 채권거래가 급격하게 위축되는 경우 본 사채의 매매가 원활하게 이루어지지 않아 환금성에 제약을 받을 수 있으므로, 투자자 여러분께서는 이 점 유의하여 투자에 임하시기 바랍니다. (3) 전자등록의 의미 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않습니다. (4) 증권신고서 정정에 따른 발행일자 변경 위험 본 증권신고서상의 공모일정은 확정된 것이 아니며, 금융감독원 공시심사과정에서 정정사유 발생시 변경될 수 있습니다. 또한 증권신고서 제출 이후 금융감독원 공시심사과정에서 정정사유 발생 등으로 증권신고서의 내용이 수정될 수 있습니다. 이에 따라 투자자 여러분께서는 최종의 증권신고서 및 투자설명서의 내용을 참고하시어 투자에 유의하시기 바랍니다. (5) 효력발생의 의미 증권신고서는 '자본시장과 금융투자업에 관한 법률' 제120조 제1항 규정에 의해 효력이 발생하며, 제120조 제2항에 규정된 바와 같이 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. (6) 연체이자 지급 안내 각 지급기일(원금상환기일 또는 이자지급기일을 말하며, 원금상환기일 또는 이자지급기일이 은행의 휴업일인 경우에는 그 익영업일을 말한다)에 "발행회사"가 원금상환과 이자 지급을 이행하지 아니한 때에는 동 원리금에 대하여 연체이자를 지급합니다. (7) 기한의 이익 상실 당사가 본 사채의 발행과 관련하여 사채관리회사와 맺은 사채관리계약과 관련하여 담보권 설정 등의 제한, 자산의 처분제한 등 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. (8) 신용등급 평가 한국신용평가(주), NICE신용평가(주)는 본 사채의 신용등급을 A0 안정적(Stable) 등급으로 평가하였습니다. (9) 외부 환경 변화에 따른 평가 위험 당사는 상기에 기술된 투자위험요소 외에도 전반적으로 불안정한 경제 상황 등에 의하여 직접적 또는 간접적으로 영향을 받을 수 있습니다. 당사의 재무제표는 당사의 재무상태에 영향을 미칠 수 있는 경제상황에 대한 경영자의 현재까지의 평가를 반영하고 있으나 그 실제결과는 현재 시점에서의 평가와는 상당히 다를 수 있는 만큼, 투자자 여러분께서는 이 점 유의하여 투자에 임하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 46-1 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

37,000,000,000 | 모집(매출)총액 | 37,000,000,000 |

| 발행가액 | 37,000,000,000 | 이자율 | 3.907% |

| 발행수익률 | 3.907% | 상환기일 | 2028년 02월 11일 |

| 원리금 지급대행기관 |

(주)하나은행 합정역금융센터지점 |

(사채)관리회사 | 한국예탁결제원 |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2026년 01월 23일 | 나이스신용평가 | 회사채 (A0) |

| 2026년 01월 22일 | 한국신용평가 | 회사채 (A0) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 | 주권상장법인의 전환사채 또는 신주인수권부사채 여부 |

|---|---|---|

| 인수 | 예 | 아니오 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 케이비증권 | 1,500,000 | 15,000,000,000 | 58,000,000원(정액) | 총액인수 |

| 대표 | NH투자증권 | 1,500,000 | 15,000,000,000 | 52,000,000원(정액) | 총액인수 |

| 인수 | 한국투자증권 | 700,000 | 7,000,000,000 | 32,000,000원(정액) | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2026년 02월 12일 | 2026년 02월 12일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 37,000,000,000 |

| 발행제비용 | 207,226,600 |

| 금번 발행 전환사채 또는 신주인수권부사채의 청약이 금지되는 공매도 거래 기간 | ||

|---|---|---|

| 해당여부 | 시작일 | 종료일 |

| 아니오 | - | - |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채 발행을 위해 2026년 01월 19일 NH투자증권(주), 케이비증권(주) 및 신한투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식ㆍ사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2026년 02월 12일이며, 상장예정일은 2026년 02월 13일임. |

||

| 회차 : | 46-2 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

80,000,000,000 | 모집(매출)총액 | 80,000,000,000 |

| 발행가액 | 80,000,000,000 | 이자율 | 4.229% |

| 발행수익률 | 4.229% | 상환기일 | 2029년 02월 09일 |

| 원리금 지급대행기관 |

(주)하나은행 합정역금융센터지점 |

(사채)관리회사 | 한국예탁결제원 |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2026년 01월 23일 | 나이스신용평가 | 회사채 (A0) |

| 2026년 01월 22일 | 한국신용평가 | 회사채 (A0) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 | 주권상장법인의 전환사채 또는 신주인수권부사채 여부 |

|---|---|---|

| 인수 | 예 | 아니오 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 신한투자증권 | 6,000,000 | 60,000,000,000 | 52,000,000원(정액) | 총액인수 |

| 인수 | 삼성증권 | 1,000,000 | 10,000,000,000 | 20,000,000원(정액) | 총액인수 |

| 인수 | 키움증권 | 1,000,000 | 10,000,000,000 | 20,000,000원(정액) | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2026년 02월 12일 | 2026년 02월 12일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 타법인증권취득자금 | 70,000,000,000 |

| 채무상환자금 | 10,000,000,000 |

| 발행제비용 | 187,456,600 |

| 금번 발행 전환사채 또는 신주인수권부사채의 청약이 금지되는 공매도 거래 기간 | ||

|---|---|---|

| 해당여부 | 시작일 | 종료일 |

| 아니오 | - | - |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채 발행을 위해 2026년 01월 19일 NH투자증권(주), 케이비증권(주) 및 신한투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식ㆍ사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2026년 02월 12일이며, 상장예정일은 2026년 02월 13일임. |

||

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

| [회 차 : 46-1] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전 자 등 록 총 액 | 37,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익율(%) | 3.907 | |

| 모집 또는 매출가액 | 사채 전자등록총액의 100%로 한다. | |

| 모집 또는 매출총액 | 37,000,000,000 | |

| 각 사채의 금액 | 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 따른 전자등록의 방법으로 발행하므로 사채권을 발행하지 아니함 | |

| 이자율 | 연리이자율(%) | 3.907 |

| 이자지급 방법 및 기한 |

이자지급 방법 | "본 사채"의 이자는 "본 사채"의 발행일로부터 원금상환기일 전일까지 계산하고 매 3개월분마다 상기 사채의 이자율을 적용한 연간 이자의 1/4씩 분할후급하여 아래의 이자지급기일에 지급한다. 다만, 이자지급기일이 영업일이 아닌 경우 그 다음 영업일을 이자지급기일로 하며 이자지급기일 이후에는 이자를 계산하지 아니한다. 단, 마지막 이자지급의 계산은 발행가액에 사채의 이율을 곱한 액수에 직전 이자지급기일부터 최종 이자지급기일 전일까지 실제일수를 곱한 후, 이를 365로 나눈 금액으로 하되 소수 첫째 자리 이하의 금액은 절사한다. 각 기일에 원금상환과 이자 지급을 이행하지 아니한 때에는 동 원리금에 대하여 연체이자를 지급한다. 이 경우 연체이자는 지급일익일부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울인 시중은행의 연체대출이율 중 최고이율을 적용하되, 동 연체 대출 최고이율이 "본 사채" 이율을 하회하는 경우에는 "본 사채" 이율을 적용한다. |

| 이자지급 기한 |

2026년 05월 12일, 2026년 08월 12일, 2026년 11월 12일, 2027년 02월 12일, |

|

| 신용평가 등급 | 평가회사명 | NICE신용평가(주) / 한국신용평가(주) |

| 평가일자 | 2026년 01월 23일 / 2026년 01월 22일 | |

| 평가결과등급 | A0 (안정적) / A0 (안정적) | |

| 주관회사의 분석 |

주관회사명 | NH투자증권(주), 케이비증권(주), 신한투자증권(주) |

| 분석일자 | 2026년 02월 02일 | |

| 상환방법 및 기한 |

상 환 방 법 | "본 사채"의 원금은 2028년 02월 11일에 일시 상환한다. 단, 상환기일이 영업일이 아닌 경우 그 다음 영업일을 그 상환기일로 하고, 상환기일 이후의 이자는 계산하지 아니한다. 각 기일에 원금상환과 이자 지급을 이행하지 아니한 때에는 동 원리금에 대하여 연체이자를 지급한다. 이 경우 연체이자는 지급일익일부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울인 시중은행의 연체대출이율 중 최고이율을 적용하되, 동 연체 대출 최고이율이 "본 사채" 이율을 하회하는 경우에는 "본 사채" 이율을 적용한다. |

| 상 환 기 한 | 2028년 02월 11일 | |

| 납 입 기 일 | 2026년 02월 12일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)하나은행 합정역금융센터지점 |

| 회사고유번호 | 00130897 | |

| 기 타 사 항 | ▶ 본 사채 발행을 위해 2026년 01월 19일 NH투자증권(주), 케이비증권(주) 및 신한투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식ㆍ사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2026년 02월 12일이며, 상장예정일은 2026년 02월 13일임. |

|

| [회 차 : 46-2] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전 자 등 록 총 액 | 80,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익율(%) | 4.229 | |

| 모집 또는 매출가액 | 사채 전자등록총액의 100%로 한다. | |

| 모집 또는 매출총액 | 80,000,000,000 | |

| 각 사채의 금액 | 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 따른 전자등록의 방법으로 발행하므로 사채권을 발행하지 아니함 | |

| 이자율 | 연리이자율(%) | 4.229 |

| 이자지급 방법 및 기한 |

이자지급 방법 | "본 사채"의 이자는 "본 사채"의 발행일로부터 원금상환기일 전일까지 계산하고 매 3개월분마다 상기 사채의 이자율을 적용한 연간 이자의 1/4씩 분할후급하여 아래의 이자지급기일에 지급한다. 다만, 이자지급기일이 영업일이 아닌 경우 그 다음 영업일을 이자지급기일로 하며 이자지급기일 이후에는 이자를 계산하지 아니한다. 단, 마지막 이자지급의 계산은 발행가액에 사채의 이율을 곱한 액수에 직전 이자지급기일부터 최종 이자지급기일 전일까지 실제일수를 곱한 후, 이를 365로 나눈 금액으로 하되 소수 첫째 자리 이하의 금액은 절사한다. 각 기일에 원금상환과 이자 지급을 이행하지 아니한 때에는 동 원리금에 대하여 연체이자를 지급한다. 이 경우 연체이자는 지급일익일부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울인 시중은행의 연체대출이율 중 최고이율을 적용하되, 동 연체 대출 최고이율이 "본 사채" 이율을 하회하는 경우에는 "본 사채" 이율을 적용한다. |

| 이자지급 기한 |

2026년 05월 12일, 2026년 08월 12일, 2026년 11월 12일, 2027년 02월 12일, |

|

| 신용평가 등급 | 평가회사명 | NICE신용평가(주) / 한국신용평가(주) |

| 평가일자 | 2026년 01월 23일 / 2026년 01월 22일 | |

| 평가결과등급 | A0 (안정적) / A0 (안정적) | |

| 주관회사의 분석 |

주관회사명 | NH투자증권(주), 케이비증권(주), 신한투자증권(주) |

| 분석일자 | 2026년 02월 02일 | |

| 상환방법 및 기한 |

상 환 방 법 | "본 사채"의 원금은 2029년 02월 09일에 일시 상환한다. 단, 상환기일이 영업일이 아닌 경우 그 다음 영업일을 그 상환기일로 하고, 상환기일 이후의 이자는 계산하지 아니한다. 각 기일에 원금상환과 이자 지급을 이행하지 아니한 때에는 동 원리금에 대하여 연체이자를 지급한다. 이 경우 연체이자는 지급일익일부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울인 시중은행의 연체대출이율 중 최고이율을 적용하되, 동 연체 대출 최고이율이 "본 사채" 이율을 하회하는 경우에는 "본 사채" 이율을 적용한다. |

| 상 환 기 한 | 2029년 02월 09일 | |

| 납 입 기 일 | 2026년 02월 12일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)하나은행 합정역금융센터지점 |

| 회사고유번호 | 00130897 | |

| 기 타 사 항 | ▶ 본 사채 발행을 위해 2026년 01월 19일 NH투자증권(주), 케이비증권(주) 및 신한투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식ㆍ사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2026년 02월 12일이며, 상장예정일은 2026년 02월 13일임. |

|

2. 공모방법

- 해당사항 없음

3. 공모가격 결정방법

가. 공모가격 결정방법 및 절차

| 구 분 | 내 용 |

|---|---|

| 공모희망금리 최종결정 | 발행회사와 공동대표주관회사인 인수단이 합의하여 최종 공모가격을 결정할 예정입니다. - 발행회사 : 대표이사, 재무관리실장, 재무담당임원 등 - 공동대표주관회사: 담당임원 및 부서장 등 |

| 공모희망금리 결정 협의절차 | 수요예측 결과 및 유효수요, 금융시장의 상황 등을 감안한 후 발행회사와 공동대표주관회사가 협의하여 발행수익률을 결정할 예정입니다. |

| 수요예측결과 반영여부 | 수요예측 참여물량 중 "유효수요(과도하게 높거나 낮은 금리로 참여한물량을 제외한 참여물량)"를 집계하고, 해당 결과를 바탕으로 시장상황 등을 종합적으로 고려하여 발행회사와 공동대표주관회사가 합의를 통해 발행수익률을 결정합니다. |

| 수요예측 재실시 여부 | 수요예측 실시 이후 발행일정 변경이 발생하더라도 수요예측을 재실시하지 않습니다. |

나. 대표주관회사의 공모희망금리 산정

| 구 분 | 내 용 |

|---|---|

| 공모희망금리 산정방식 |

공동대표주관회사인 NH투자증권(주), 케이비증권(주) 및 신한투자증권(주)는 (주)세아제강지주의 제46-1회 및 제46-2회 무보증사채의 발행에 있어 민간채권평가사의 평가금리, 최근 국고 대비 등급민평 스프레드 동향, 최근 동일 등급 회사채 발행 사례, 채권시장 동향 및 전망 등을 고려하여 공모희망금리를 결정하였습니다. |

| 공모희망금리 | 수요예측시 공모희망 금리는 다음과 같이 결정하였습니다. [제46-1회] 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A0 등급 2년 만기 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. [제46-2회] 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A0 등급 3년 만기 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. * 발행회사와 공동대표주관회사가 협의하여 제시하는 공모희망금리 밴드는 금리를 확정 또는 보장하는 것이 아니기 때문에 단순 참고 사항으로 활용하시기 바랍니다. |

| 수요예측 참가신청 관련사항 |

수요예측은「무보증사채 수요예측 모범규준」에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 K-Bond 프로그램을 사용합니다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 팩스 접수, E-Mail 접수 등 수요예측 방법을 결정합니다.

|

| 배정관련 사항 |

본 사채의 배정은 "무보증사채 수요예측 모범규준" 「I. 수요예측 업무절차 - 5. 배정에 관한 사항」 및 공동대표주관회사의 내부지침에 따라 결정합니다. - 공동대표주관회사는 무보증사채의 배정에 관한 합리적인 기준을 마련하여 운영합니다. 나. 배정시 준수 사항 - 공동대표주관회사는 수요예측 종료 후 수요예측 참여자별로 청약예정 물량을 배정할 때에 다음 각 사항을 준수합니다. ① 과도하게 낮은 금리에 참여한 자를 부당하게 우대하여 배정하지 아니할 것 ② 금리를 제시하지 않은 수요예측 참여자는 낮은 가중치를 부여하여 배정할 것 다. 배정시 가중치 적용 - 공동대표주관회사는 다음 각 사항을 고려하여 수요예측 참여자별로 배정의 가중치를 달리 적용할 수 있습니다. ① 참여시간ㆍ참여금액 등 정량적 기준 ② 수요예측 참여자의 성향ㆍ과거 참여이력 및 행태ㆍ가격평가능력 등 해당 참여자와 관련한 정성적 요소 라. 납입예정 물량 배정 원칙 - 공동대표주관회사는 무보증사채의 청약이 종료된 이후 청약자별로 납입예정 물량을 배정할 때에 수요예측에 참여한 자를 그렇지 않은 자보다 우대하여 배정합니다.

|

| 유효수요 판단 기준 |

"유효수요"(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)는 금융투자협회의 "무보증사채 수요예측 모범규준" 및 "대표주관회사 내부지침"과 수요예측 결과에 근거하여 결정됩니다. 이러한 "유효수요" 결정 이후 최종 발행금리 결정시 "발행회사"와 "공동대표주관회사"가 협의를 통해 최종 결정할 예정입니다. "공동대표주관회사"는 금융투자협회 "무보증사채 수요예측 모범규준" 「I. 수요예측 업무절차 - 3. 유효수요의 합리적 판단」 및 합리적인 내부기준에 따라 산정한 "유효수요"의 범위, 판단기준, 산정 근거 및 결과와 확정 금액 및 확정 이자율을 수요예측 후 정정신고서를 통해 공시할 예정입니다. |

| 금리미제시분 및 공모희망금리 범위 밖 신청분의 처리방안 |

「무보증사채 수요예측 모범규준」에 따라 낮은 가중치를 부여하여 배정하거나 수요예측 결과에 따라 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"의 범주에 포함되지 않아 배정되지 않을 수 있습니다. |

| 비 고 | 상기와 같이 산정된 공모희망금리는 시장 및 기업의 상황에 따라 변동될 수 있으며, 단순 참고 사항으로 활용하시기 바랍니다. 또한 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있음을 주지하시기 바랍니다. |

□ 공모희망금리 산정 근거

공동대표주관회사는 다음과 같은 사항을 종합적으로 고려하여 (주)세아제강지주의 제46-1회 및 제46-2회 무보증사채의 공모희망 금리를 결정하였습니다.

| 구분 | 검토사항 |

|---|---|

| ① | 민간채권평가회사 평가금리 및 스프레드 동향 |

| ② | 최근 3개월 내 동일 등급 회사채 발행 사례 검토 |

| ③ | 채권시장 동향 및 최종공모희망금리 결정 |

① 민간채권평가회사의 평가금리 및 스프레드 동향

1) 민간채권평가회사 4사(한국자산평가, KIS자산평가, NICE피앤아이, FN자산평가)에서 제공하는 최초 증권신고서 제출 1영업일 전 "A0등급" 2년 만기 및 3년 만기 회사채 수익률의 산술평균(이하 "등급민평")

| [민간채권평가회사 4사 등급민평금리 및 산술평균] |

| (단위: %) |

| 구 분 | KIS자산평가(주) | 한국자산평가(주) | NICE피앤아이(주) | (주)FN자산평가 | 산술평균 |

| "A0등급" 2년 만기 회사채 수익률 |

3.940 | 3.918 | 3.972 | 3.955 | 3.946 |

| "A0등급" 3년 만기 회사채 수익률 |

4.321 | 4.298 | 4.345 | 4.300 | 4.323 |

| 자료: BONDWEB |

2) 민간채권평가회사 4사(한국자산평가, KIS자산평가, NICE피앤아이, FN자산평가)에서 제공하는 최초 증권신고서 제출 1영업일 전 국고 금리 2년 만기 국고채권 수익률의 산술평균(이하 "국고2년")과 동일 만기 등급민평 간의 스프레드 및 최초 증권신고서 제출 1영업일 전 국고 금리 3년 만기 국고채권 수익률의 산술평균(이하 "국고3년")과 동일 만기 등급민평 간의 스프레드

| [기준일: 2026년 01월 30일] (단위: %, %p.) |

| 만기 | 국고채권(%) | "A0" 등급민평의 국고대비 스프레드 (%p.) |

| 2년 | 2.918 | 1.028 |

| 3년 | 3.142 | 1.181 |

| 자료 : BONDWEB |

3) 최근 3개월간(2025.11.01~2026.01.30) 2년 만기 등급민평 및 동일 만기 국고채 금리 대비 스프레드추이

| [최근 3개월간 2년 만기 등급민평, 국고 금리 및 등급민평 스프레드 추이] |

| (기준일: 2026년 01월 30일) (단위: %, %p.) |

| 일자 | 2년 만기 기준 | ||

| (A)국고채권 시가평가수익률 |

(B) A0 등급민평 수익률 | (B-A) 국고 대비 등급민평 스프레드 |

|

| 2026-01-30 | 2.918 | 3.946 | 1.028 |

| 2026-01-29 | 2.888 | 3.914 | 1.026 |

| 2026-01-28 | 2.855 | 3.868 | 1.013 |

| 2026-01-27 | 2.870 | 3.861 | 0.991 |

| 2026-01-26 | 2.870 | 3.854 | 0.984 |

| 2026-01-23 | 2.890 | 3.871 | 0.981 |

| 2026-01-22 | 2.861 | 3.843 | 0.982 |

| 2026-01-21 | 2.890 | 3.864 | 0.974 |

| 2026-01-20 | 2.932 | 3.893 | 0.961 |

| 2026-01-19 | 2.907 | 3.868 | 0.961 |

| 2026-01-16 | 2.875 | 3.839 | 0.964 |

| 2026-01-15 | 2.882 | 3.840 | 0.958 |

| 2026-01-14 | 2.824 | 3.784 | 0.960 |

| 2026-01-13 | 2.832 | 3.797 | 0.965 |

| 2026-01-12 | 2.822 | 3.788 | 0.966 |

| 2026-01-09 | 2.814 | 3.781 | 0.967 |

| 2026-01-08 | 2.795 | 3.760 | 0.965 |

| 2026-01-07 | 2.803 | 3.763 | 0.960 |

| 2026-01-06 | 2.821 | 3.793 | 0.972 |

| 2026-01-05 | 2.798 | 3.781 | 0.983 |

| 2026-01-02 | 2.790 | 3.770 | 0.980 |

| 2025-12-31 | 2.794 | 3.779 | 0.985 |

| 2025-12-30 | 2.794 | 3.779 | 0.985 |

| 2025-12-29 | 2.784 | 3.770 | 0.986 |

| 2025-12-26 | 2.800 | 3.772 | 0.972 |

| 2025-12-24 | 2.781 | 3.755 | 0.974 |

| 2025-12-23 | 2.796 | 3.760 | 0.964 |

| 2025-12-22 | 2.811 | 3.784 | 0.973 |

| 2025-12-19 | 2.837 | 3.809 | 0.972 |

| 2025-12-18 | 2.795 | 3.768 | 0.973 |

| 2025-12-17 | 2.830 | 3.801 | 0.971 |

| 2025-12-16 | 2.833 | 3.808 | 0.975 |

| 2025-12-15 | 2.820 | 3.783 | 0.963 |

| 2025-12-12 | 2.898 | 3.861 | 0.963 |

| 2025-12-11 | 2.910 | 3.895 | 0.985 |

| 2025-12-10 | 2.900 | 3.891 | 0.991 |

| 2025-12-09 | 2.881 | 3.875 | 0.994 |

| 2025-12-08 | 2.845 | 3.832 | 0.987 |

| 2025-12-05 | 2.816 | 3.805 | 0.989 |

| 2025-12-04 | 2.848 | 3.827 | 0.979 |

| 2025-12-03 | 2.866 | 3.857 | 0.991 |

| 2025-12-02 | 2.860 | 3.843 | 0.983 |

| 2025-12-01 | 2.880 | 3.859 | 0.979 |

| 2025-11-28 | 2.825 | 3.812 | 0.987 |

| 2025-11-27 | 2.850 | 3.834 | 0.984 |

| 2025-11-26 | 2.731 | 3.722 | 0.991 |

| 2025-11-25 | 2.725 | 3.709 | 0.984 |

| 2025-11-24 | 2.715 | 3.700 | 0.985 |

| 2025-11-21 | 2.697 | 3.683 | 0.986 |

| 2025-11-20 | 2.742 | 3.730 | 0.988 |

| 2025-11-19 | 2.743 | 3.698 | 0.955 |

| 2025-11-18 | 2.755 | 3.707 | 0.952 |

| 2025-11-17 | 2.800 | 3.733 | 0.933 |

| 2025-11-14 | 2.826 | 3.758 | 0.932 |

| 2025-11-13 | 2.826 | 3.729 | 0.903 |

| 2025-11-12 | 2.817 | 3.713 | 0.896 |

| 2025-11-11 | 2.747 | 3.632 | 0.885 |

| 2025-11-10 | 2.780 | 3.652 | 0.872 |

| 2025-11-07 | 2.800 | 3.663 | 0.863 |

| 2025-11-06 | 2.755 | 3.609 | 0.854 |

| 2025-11-05 | 2.695 | 3.556 | 0.861 |

| 2025-11-04 | 2.661 | 3.523 | 0.862 |

| 2025-11-03 | 2.670 | 3.530 | 0.860 |

| 자료 : BONDWEB |

4) 최근 3개월간(2025.11.01~2026.01.30) 3년 만기 등급민평 및 동일 만기 국고채 금리 대비 스프레드추이

| [최근 3개월간 3년 만기 등급민평, 국고 금리 및 등급민평 스프레드 추이] |

| (기준일: 2026년 01월 30일) (단위: %, %p.) |

| 일자 | 3년 만기 기준 | ||

| (A)국고채권 시가평가수익률 |

(B) A0 등급민평 수익률 | (B-A) 국고 대비 등급민평 스프레드 |

|

| 2026-01-30 | 3.142 | 4.323 | 1.181 |

| 2026-01-29 | 3.105 | 4.284 | 1.179 |

| 2026-01-28 | 3.065 | 4.240 | 1.175 |

| 2026-01-27 | 3.089 | 4.258 | 1.169 |

| 2026-01-26 | 3.092 | 4.261 | 1.169 |

| 2026-01-23 | 3.130 | 4.297 | 1.167 |

| 2026-01-22 | 3.097 | 4.265 | 1.168 |

| 2026-01-21 | 3.130 | 4.297 | 1.167 |

| 2026-01-20 | 3.182 | 4.341 | 1.159 |

| 2026-01-19 | 3.130 | 4.288 | 1.158 |

| 2026-01-16 | 3.081 | 4.241 | 1.160 |

| 2026-01-15 | 3.085 | 4.246 | 1.161 |

| 2026-01-14 | 2.995 | 4.160 | 1.165 |

| 2026-01-13 | 2.998 | 4.165 | 1.167 |

| 2026-01-12 | 2.980 | 4.150 | 1.170 |

| 2026-01-09 | 2.940 | 4.113 | 1.173 |

| 2026-01-08 | 2.909 | 4.082 | 1.173 |

| 2026-01-07 | 2.907 | 4.081 | 1.174 |

| 2026-01-06 | 2.948 | 4.124 | 1.176 |

| 2026-01-05 | 2.927 | 4.106 | 1.179 |

| 2026-01-02 | 2.926 | 4.108 | 1.182 |

| 2025-12-31 | 2.951 | 4.135 | 1.184 |

| 2025-12-30 | 2.951 | 4.135 | 1.184 |

| 2025-12-29 | 2.939 | 4.126 | 1.187 |

| 2025-12-26 | 2.960 | 4.147 | 1.187 |

| 2025-12-24 | 2.942 | 4.130 | 1.188 |

| 2025-12-23 | 2.960 | 4.145 | 1.185 |

| 2025-12-22 | 2.995 | 4.180 | 1.185 |

| 2025-12-19 | 3.015 | 4.196 | 1.181 |

| 2025-12-18 | 2.965 | 4.149 | 1.184 |

| 2025-12-17 | 2.995 | 4.182 | 1.187 |

| 2025-12-16 | 3.001 | 4.188 | 1.187 |

| 2025-12-15 | 2.991 | 4.177 | 1.186 |

| 2025-12-12 | 3.085 | 4.258 | 1.173 |

| 2025-12-11 | 3.100 | 4.274 | 1.174 |

| 2025-12-10 | 3.085 | 4.258 | 1.173 |

| 2025-12-09 | 3.083 | 4.226 | 1.143 |

| 2025-12-08 | 3.032 | 4.174 | 1.142 |

| 2025-12-05 | 2.990 | 4.130 | 1.140 |

| 2025-12-04 | 3.025 | 4.165 | 1.140 |

| 2025-12-03 | 3.037 | 4.177 | 1.140 |

| 2025-12-02 | 3.020 | 4.159 | 1.139 |

| 2025-12-01 | 3.042 | 4.182 | 1.140 |

| 2025-11-28 | 2.990 | 4.129 | 1.139 |

| 2025-11-27 | 3.020 | 4.155 | 1.135 |

| 2025-11-26 | 2.896 | 4.034 | 1.138 |

| 2025-11-25 | 2.904 | 4.041 | 1.137 |

| 2025-11-24 | 2.905 | 4.041 | 1.136 |

| 2025-11-21 | 2.872 | 4.009 | 1.137 |

| 2025-11-20 | 2.912 | 4.048 | 1.136 |

| 2025-11-19 | 2.870 | 3.998 | 1.128 |

| 2025-11-18 | 2.865 | 3.990 | 1.125 |

| 2025-11-17 | 2.907 | 4.019 | 1.112 |

| 2025-11-14 | 2.955 | 4.056 | 1.101 |

| 2025-11-13 | 2.927 | 4.023 | 1.096 |

| 2025-11-12 | 2.910 | 4.006 | 1.096 |

| 2025-11-11 | 2.822 | 3.918 | 1.096 |

| 2025-11-10 | 2.862 | 3.951 | 1.089 |

| 2025-11-07 | 2.895 | 3.975 | 1.080 |

| 2025-11-06 | 2.844 | 3.921 | 1.077 |

| 2025-11-05 | 2.767 | 3.847 | 1.080 |

| 2025-11-04 | 2.730 | 3.811 | 1.081 |

| 2025-11-03 | 2.742 | 3.825 | 1.083 |

| 자료 : BONDWEB |

② 최근 3개월 내 동일 등급 회사채 발행 사례 검토

| [최근 3개월 내 A0등급 2년 및 3년 만기 회사채 발행 사례 검토] | |

| (기준일: 2025년 11월 01일 ~ 2026년 01월 30일) | (단위: 억원) |

| 만기 | 회사명 | 발행금액(억원) | 발행일 | 수요예측기준 | 금리밴드 | 결정금리 (bp) |

발행금리 (%) |

|---|---|---|---|---|---|---|---|

| 2년 | 팜한농23-1 | 300 | 2026-01-29 | 등급 | -30bp~+30bp | -24 | 3.628 |

| 에이치디씨149-1 | 300 | 2025-11-28 | 등급 | -50bp~+50bp | -5 | 3.784 | |

| 에이치엘홀딩스17-1 | 440 | 2025-11-05 | 개별 | -30bp~+30bp | -15 | 3.394 | |

| 3년 | 팜한농23-2 | 700 | 2026-01-29 | 등급 | -30bp~+30bp | -42 | 3.820 |

| 에이치디씨149-2 | 270 | 2025-11-28 | 등급 | -50bp~+50bp | -4 | 4.115 | |

| 에이치엘홀딩스17-2 | 860 | 2025-11-05 | 개별 | -30bp~+30bp | -17 | 3.633 |

| 자료 : 금융감독원 전자공시시스템 |

최근 3개월 내 발행된 동일등급(A0) 2/3년 만기 회사채의 경우 총 6건이며, 4건이 등급민평을 공모희망금리 산정의 기준금리로, 2건이 개별민평을 공모희망금리 산정의 기준금리로 선정하였습니다. 동일 등급(A0) 2년물 및 3년물의 공모희망금리는 개별민평의 경우 -0.30%p. ~ +0.30%p.를 가산하는 수준으로 결정하였고, 등급민평의 경우 -0.50%p. ~ +0.50%p.을 가산하는 수준으로 결정되었습니다. 또한, 개별민평의 발행스프레드는 -0.17%p.에서 -0.15%p.를 가산하는 수준으로 결정되었으며, 등급민평의 경우 -0.42%p.에서 -0.04%p.를 가산하는 수준으로 결정되었습니다.

이상에서 살펴본 바와 같이 회사채 발행시 동일 등급(A0) 발행이더라도 각사가 속한 해당산업 및 각 기업의 재무구조 등에 따라 발행조건에 차이가 있었음을 확인 할 수 있었으나, 모두 모집금액을 초과하는 수요를 모았으며 발행가산금리 또한 모두 공모희망금리 상단 이하에서 결정되었습니다.

③ 채권시장 동향 및 최종공모희망금리 결정

당사는 이번 제46-1회 및 제46-2회 무보증 사채 발행과 관련하여 공모희망금리 결정 과정에서 A0등급의 등급민평금리, 국고채권 대비 등급민평의 스프레드 추이, 최근 발행한 동일 등급 회사채의 발행금리, 수요예측 금리밴드 상단 설정 및 스프레드 확정 결과 등을 종합적으로 고려하였습니다.

2019년 세계 경제는 미ㆍ중 무역갈등으로 촉발된 불확실성이 지속되는 가운데 금리 인하 기조가 지속되었습니다. 미국 연방준비제도(Fed)는 2019년 7월 FOMC에서 글로벌 경기 부진과 미국 물가상승률의 정책 목표(2%) 도달 불확실성으로 10년 7개월만에 기준금리를 2.25~2.50%에서 2.00~2.25%로 하향 조정하였습니다. 이어 9월 FOMC 및 10월 FOMC에서도 연달아 두 차례 금리를 하향 조정하였습니다(9월 1.75~2.00%로 금리 하향 후 10월 1.50~1.75%로 추가 하향 조정). 또한 이후 기준금리를 1.50~1.75%로 유지하던 중, 코로나19가 중국을 넘어 전 세계적인 팬데믹으로 확산되자 2020년 3월 두 차례의 FOMC에서 금리를 1.50~1.75%에서 0.00~0.25%로 전격 인하하였습니다. 더불어 기업지원, 회사채 매입 등 정책적인 지원을 통해 코로나19로 인한 경기하락을 방어하고자 통화정책의 완화적인 기조를 강화하였습니다.

한편 한국은행 또한 2020년 3월 16일 코로나19로 인한 임시 금융통화위원회를 개최하여 기준금리를 1.25%에서 0.75%로 0.5%포인트 인하하여 처음으로 0%대 저금리 시대에 진입하였으며 이후 5월 28일에 열린 금통위에서 추가로 0.25%포인트 인하하여 기준금리가 0.50%로 하락했습니다. 시중금리의 경우 2020년 11월 이후 경기 지표 개선 및 물가상승과 더불어 FOMC의 기준금리 인상 시기가 기존 전망보다 앞당겨질 수 있다는 기대감에 장기물 위주로 상승하는 모습을 보였습니다. 하지만 파월 연준 총재는 2021년 1월 출구정책을 모색하기에는 아직 시기상조임을 시사하였고, 코로나19 바이러스 확산과 이에 따른 경제 회복 속도를 주시하며 신중하게 통화정책을 펼쳐갈 뜻을 밝혔습니다. 이러한 시장 기대에 부합하듯 2021년 3월 16일과 17일 양일 진행된 FOMC에서 파월 연준 총재는 현재의 금리 및 자산매입 정책을 유지할 것을 시사하였습니다.

그러나 각국 중앙은행은 최근 몇 달 사이 예상보다 빠른 경제 회복 속도와 시장 기대를 상회하는 인플레이션으로 인해 조기 테이퍼링 및 금리 정상화 가능성을 언급하였습니다. 경기 측면에서 IMF와 OECD는 각각 2021년 세계경제 성장률을 6.0%, 5.8%로 전망하였고, 6월 초 세계은행은 세계경제 성장률을 지난 1월 전망치(4.1%)보다 1.5%p. 상향 조정한 5.6%로 전망하였습니다. 물가 측면에서 미국의 5월 소비자물가 상승률은 5.0%로 2008년 8월 이후 가장 높은 수준을 기록하였습니다. 한국은행은 2021년 5월, 2021년 물가 상승률 전망치를 1.3%에서 1.8% 수준으로 상향하였습니다. 이처럼 경기 회복세가 강화되고 중기적 인플레이션이 전망되자, 중앙은행은 매파적 통화 기조로 전환하는 모습이 관찰되고 있습니다.

2021년 FOMC는 6월 기준금리를 동결하였으나, 연방기금 목표금리 전망치 점도표에서 금리 인상 시점을 앞으로 큰 폭 조정하였고, 테이퍼링에 대한 논의를 시작하였다고 발표하였습니다. 점도표 상 2023년 금리인상을 전망한 연준위원은 7명에서 13명으로 늘었고, 2022년 인상을 예고한 위원 수 역시 4명에서 7명으로 증가하였습니다. 이주열 한국은행 총재는 6월, 물가 상승과 금융 불균형을 이유로 연내 2차례의 금리 인상이 가능함을 시사하였습니다. 중앙은행의 매파적 발언이 이어지자 단기 금리가 급등하고, 장단기 스프레드가 급격히 축소되는 등 채권시장 변동성은 확대되었습니다. 12월 FOMC는 기준금리 동결(0~0.25%)과 자산매입 축소(테이퍼링) 1,200억 달러 규모를 기존에 계획했던 종료 시점인 2022년 6월에서 3월로 앞당길 것임을 발표했으며, 점도표상 2022년 세 차례 금리 인상 가능성에 대해 시사했습니다. 2022년 1월 FOMC에서는 근시일 내 기준금리 인상과 테이퍼링 종료를 시사하였고, 3월 FOMC에서는 2018년 12월 이후로 3년 3개월만에 기준금리를 0.25%p. 인상한 0.25%~0.50%로 조정하였습니다.

국내의 경우 2021년 6월부터 지속된 이주열 총재의 기준금리 인상 발언 이후 2021년 8월 금통위에서 기준금리 0.25% 인상(기준금리 0.75%)을 결정하였습니다. 이후 2021년 11월 및 2022년 1월 각각 금리를 0.25%p. 인상하였습니다. 해당 인상은 현재 빠르게 증가하는 물가 상승을 억제하기 위한 움직임으로 해석되며, 2022년 02월 24일 시행된 금통위에서는 기준금리를 동결하였으나, 2022년 4월과 5월 금통위에서 각각 금리를 0.25%p. 인상하여 한국은행 기준금리는 1.75%로 상승하였습니다.

2022년 6월 미국 FOMC에서는 지속적으로 상승하는 물가에 대응하기 위해 기준금리를 0.75%p. 인상하며 자이언트스텝을 단행하였습니다. 이에 따라 미국 기준금리는 0.75%~1.00%에서 1.50%~1.75%로 인상되었습니다. 연준이 금리를 급격히 인상한 것은 미국의 소비자물가 상승률이 40년만에 최고치를 갱신하는 등 높은 인플레이션 압력을 받고 있기 때문입니다. 연준은 인플레이션 안정화에 이를 때까지 추가적인 금리 인상을 시사하였습니다. 이후에도 파월 연준 의장은 지속적 금리 인상을 시사하며, 적극적 통화긴축 의지를 드러냈으며, 2022년 7월 FOMC 0.75%p. 인상, 9월 FOMC 0.75%p. 인상, 11월 FOMC에서도 기준금리를 0.75%p. 인상하며 4차례 연속 자이언트스텝을 단행하였습니다. 이후 12월 FOMC에서 연준은 기준금리 50bp 인상하였고, 2023년 2월, 3월, 5월, 7월에 각각 0.25%p. 추가 인상을 단행하였습니다. 2023년 9월 FOMC에서 연준은 만장일치로 기준금리를 동결하였으나, 2023년 경제성장률(1.0% → 2.1%) 및 물가상승률(3.2% → 3.3%) 상향 조정하여 높은 금리 수준이 오랜 기간 유지 될 수 있음을 시사하였고, 이후 11월 및 12월 FOMC에서도 기준금리를 동결하였습니다.

2024년 1월 FOMC 에서 연준은 만장일치로 기준금리를 동결(5.50%)하였습니다. 2024년 1월 FOMC에서 만장일치로 4회 연속 기준금리 동결 결정하였으며, 이어진 3월 FOMC에서는 연준은 만장일치 금리동결(5.50%) 및 QT 유지를 결정히였습니다. 5월 FOMC에서 연준은 다시 한번 만장일치 금리 동결(5.50%) 및 6월부터 QT 속도 조절을 결정하였습니다. 6월 FOMC에서 연준은 7회 연속 기준금리 동결 결정하였으나, 점도표 상의 기준금리 전망치를 4.6%에서 5.1%로 상향 조정하며 연내 기준금리 1회 인하 가능성을 시사하였고, 인플레이션이 하락한다는 더 큰 확신을 가질 때까지 기준금리 인하가 적절하지 않다고 언급하며 데이터 의존적인 스탠스를 유지할 것이라 발표하였습니다. 7월 FOMC에서 연준은 8회 연속 기준금리 동결 결정하였며 금리인하를 위한 완화적 입장을 제시하으나, 인플레이션이 하락한다는 더 큰 확신을 가질 때까지 기준금리 인하가 적절하지 않다고 언급하며 데이터 의존적인 스탠스를 유지할 것이라 발표하였습니다. 2024년 9월 FOMC에서는 2022년 3월 금리 인상 개시 이후 2년 6개월만에 통화정책 기조를 전환하여, 2024년 9월, 11월, 12월 FOMC에서 고용시장을 견고하게 유지하기 위한 선제적인 대응으로 기준금리를 각각 50bp, 25bp, 25bp 인하하였습니다. 2025년 1월 FOMC에서 통화정책의 핵심 기준이 고용에서 다시 물가지표로 이동하였으며, 트럼프 신정부 정책(관세, 이민자 정책 등)에 대한 불확실성이 통화정책 경로에 중요한 변수로 작동할 것임을 시사하며 연준은 기준금리를 동결하였습니다. 2025년 3월 FOMC에서 역시 연준은 기준금리를 동결하며 경제 활동은 견조하지만 인플레이션에 대한 우려는 여전히 지속되고 있으며, 경제 전망에 대한 불확실성이 증대되었다고 설명하였습니다. 5월 FOMC에서도 연준은 경제 전망에 대한 불확실성이 더욱 증대되어 기준금리를 동결하였으며, 현재의 통화정책이 다소 긴축적인 수준에 있다는 평가를 내놓았습니다. 6월 회의에서 FOMC는 최근 관세 인상이 장기적으로 물가 상승 요인으로 작용할 수 있다고 보며 인플레이션의 상방 리스크가 확대되었다고 진단하는 한편, 고용시장 둔화에 따른 실업률 상승 가능성도 주요 하방 리스크로 지적하였습니다. 7월 FOMC에서는 최근 지표들은 2025년 상반기 경제활동의 성장세가 완만해졌음을 보여주었지만, 경제 여건에 대한 불확실성이 여전히 높다고 평가하며 기준금리를 동결하였습니다. 이후 8월 잭슨홀 미팅에서 파월 연준 의장은 고용 둔화의 위험을 강조하며 9월 금리 인하 가능성을 시사하였고, 이후 진행된 9월 FOMC에서 연준은 경제 전망에 대한 불확실성이 높으며 고용 측면의 위험이 커진 것을 고려해 기준금리를 0.25%p. 인하하였습니다. 10월 FOMC에서는 고용지표 둔화와 경기 불황실성 확대에 대응하여 기준금리를 0.25%p. 인하하기로 결정하였습니다. 12월 FOMC에서도 연준은 기준금리를 0.25%p. 인하하였으며 이는 최근 미국 경기흐름은 둔화된 반면 고용 압력이 완화된 것에서 기인하는 것으로 판단됩니다. 2026년 1월 FOMC에서 연준은 기준금리를 동결하였으며, 이는 3 번의 연속적인 인하 후에 기준금리가 중립금리 범위에 도달한 상태이며, 인플레이션에 대한 점검, 고용시장 둔화 속도가 느리다는 점에서 기인합니다. 따라서 증권신고서 제출 전 영업일 기준 현재 미국의 기준금리는 3.50%~3.75% 수준에서 유지되고 있습니다.

국내의 경우 2021년 6월부터 지속된 이주열 총재의 기준금리 인상 발언 이후 2021년8월 금통위에서 기준금리 0.25%p. 인상(기준금리 0.75%)을 결정하였습니다. 이후 2021년 11월과 2022년 1월에 각각 0.25%p.씩 추가 인상 하였으며, 2022년 4월과 5월 금통위에서도 0.25%p.를 인상하여 한국은행 기준금리는 1.75%로 상승하였습니다. 한편, 2022년 7월 금통위는 미국 기준금리의 추가적인 인상예상에 따른 한미 금리 역전 가시화 및 국내 높은 물가 상승률이 지속되는 점(2022.06 소비자물가지수 6.0%) 등을 고려하여 1.75%인 기준 금리를 2.25%로 0.50%p. 인상하였습니다. 글로벌 중앙은행들의 연이은 기준금리 인상 및 높은 물가 상승 압력에 대한 대응으로, 2022년 8월 25일 금통위에서는 0.25%p., 2022년 10월 12일 및 2022년 11월 24일 금통위에서는 각각 0.50%p. 및 0.25%p.의 기준금리 인상을 발표하였습니다.

2023년 1월 금통위에서 금통위는 25bp인상(2인의 동결 소수의견)을 단행하였고, 2023년 2월 금통위에서는 물가와 경기를 함께 고려하여 금리 인상 1년 반만에 기준금리를 동결하였습니다. 2023년 4월 금통위에서는 만장일치로 동결을 결정하였으며, 5명의 금통위원이 추가 인상의 여지는 열어 두었다고 언급하였고, 5월 금통위도 4월과 마찬가지로 추가 인상의 여지는 열어 두었다는 메시지와 함께 만장일치로 금리 동결 결정하였습니다. 7월 금통위에서 한은 총재는 6월 FOMC에서 연준이 언급한 두 차례 기준금리 인상 현실화 여부가 향후 금리 인상을 결정할 주요 요인이라고 언급하며, 8월 금통위 동결 가능성을 시사하였습니다. 8월 금통위 또한 7월과 마찬가지로 기준금리 동결 및 9월 FOMC 정책방향이 중요하다는 의견을 유지하였으며, 10월 금통위에서 한은은 6회 연속 기준금리 동결과 함께 대다수의 금통위원은 물가 상승 압력에 따라 최종금리를 3.75%까지 열어두어야 한다는 의견을 유지하였습니다. 11월 금통위에서도 한은은 경기 회복세가 뚜렷하지 않은 데다 부동산 프로젝트파이낸싱(PF) 부실 등 금융시장 불안도 여전해 금리 인상은 어려우나 미국 기준금리와의 금리차로 금리인하도 어려운 상황이라는 의견을 밝히며 만장일치로 기준금리 동결 결정하였습니다. 한편, 2024년 1월, 2월, 4월, 5월, 7월 및 8월에도 13회 연속 동결을 결정하였으나 10월 금통위에서 3년 2개월 만에 25bp 금리 인하를 전격 단행하며 통화정책 방향을 전환했고, 11월 금통위에서는 시장 예상을 깨고 추가로 25bp를 낮춰 두 달 연속 금리 인하를 결정했습니다. 2025년 1월 금통위에서는 국내 정치 상황과 주요국 경제정책의 변화에 따라 경제전망 및 외환시장의 불확실성이 커진 만큼 현재의 기준금리 수준을 유지하며 대내외 여건 변화를 점검하는 것이 적절하다고 판단하여 기준금리 동결을 결정하였습니다. 이후 진행한 2025년 2월 금통위에서는 기준금리 0.25%p. 인하를 단행하였으며 4월 금통위에서는 동결을 발표하였습니다. 이후 진행한 5월 금통위에서 한국은행은 기준금리 0.25%p. 인하를 발표하였습니다. 이후 7월, 8월 및 10월 금통위에서는 동결을 발표하였습니다. 2025년 11월 진행한 금통위에서는 물가가 안정된 흐름을 지속하는 가운데, 성장 전망의 불확실성이 여전하지만 소비와 수출을 중심으로 개선세를 이어가고 있고 부동산 대책의 수도권 주택시장 및 가계부채 영향, 환율 변동성 등 금융안정 상황도 좀 더 살펴볼 필요가 있다고 판단하여 기준금리를 동결하였습니다. 2026년 1월 진행한 금통위에서는 물가가 안정된 흐름을 이어가는 가운데 성장세는 전망의 불확실성이 높지만 내수를 중심으로 다소 개선되는 움직임을 보이고 있고 수도권 주택가격 및 가격부채 추이 및 최근 환율 불확실성 등 대내외 여건 변화를 점검하는 것이 적절하다고 판단하여 기준금리를 동결하였습니다. 이에 증권신고서 제출 직전 영업일 기준 한국의 기준금리는 2.50%를 기록하고 있으며 향후 금리변동에 대한 모니터링이 필요할 것으로 판단됩니다.

글로벌 채권금리의 변동성은 각국의 금리 차이, 러시아-우크라이나 전쟁, 이스라엘-하마스 무력충돌 등 지정학적 리스크 및 미국, 유럽 은행권 불안 등에 따라 확대될 가능성은 높으나, 우량 크레딧 시장은 투자매력도를 바탕으로 상대적으로 안정세를 이어갈 것으로 전망됩니다. 다만, 향후 통화정책 불확실성에 따라 기관투자자의 선별적인 투자가 진행될 것으로 예상되며, 개별회사의 신용도 및 재무안정성을 바탕으로 최근 재무실적이 저조한 회사 또는 신용등급 강등 가능성이 있는 회사에 대한 투자 심리는 위축될 것으로 전망됩니다.

[종합결론]

(주)세아제강지주의 제46-1회 및 제46-2회 무보증사채 발행을 위한 공모희망금리 결정 시 '① 민간채권평가회사의 평가금리 및 스프레드 동향', '② 최근 3개월 내 동일 등급 회사채 발행 사례', '③ 채권시장 동향' 등의 내용을 종합적으로 고려하여 다음과 같이 공모희망금리를 결정하였습니다.

- 제46-1회 무보증사채: 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A0 등급 2년 만기 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다.

- 제46-2회 무보증사채: 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A0 등급 3년 만기 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다.

발행회사와 공동대표주관회사는 합리적으로 판단하여 공모희망금리밴드를 제시하였으나 금리를 확정 또는 보장하는 것이 아니므로, 투자 결정을 위한 판단 및 수요예측 및 청약 시 참고 사항으로 활용해야 하며, 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있습니다. 수요예측 후 유효수요 및 금리는 "무보증사채 수요예측 모범규준" 및 공동대표주관회사의 수요예측지침에 의거하여 대표주관회사가 결정하며, 필요시 발행회사와 협의합니다. 수요예측결과를 반영한 정정 증권신고서는 2026년 02월 06일에 공시할 예정입니다. 상기일정은 금리 협의 등의 상황에 따라 일부 변동이 가능합니다.

다. 수요예측 결과

1. 수요예측 참여 내역

| [회 차: 46-1] | (단위: 건, 억원) |

| 구분 | 국내 기관투자자 | 외국 기관투자자 | 합계 | ||||

| 운용사(집합) | 투자매매중개업자 | 연기금, 운용사(고유), 은행, 보험 |

기타 | 거래실적유* | 거래실적무 | ||

| 건수 | 1 | 12 | 2 | - | - | - | 15 |

| 수량 | 100 | 970 | 200 | - | - | - | 1,270 |

| 경쟁률 | 0.33:1 | 3.23:1 | 0.67:1 | - | - | - | 4.23:1 |

| 주1) 운용사(집합)은 투자일임재산 계정 및 집합투자재산 계정의 참여내역을 의미함 주2) 경쟁률은 최초 발행예정금액 대비 산출한 수치임 *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

| [회 차: 46-2] | (단위: 건, 억원) |

| 구분 | 국내 기관투자자 | 외국 기관투자자 | 합계 | ||||

| 운용사(집합) | 투자매매중개업자 | 연기금, 운용사(고유), 은행, 보험 |

기타 | 거래실적유* | 거래실적무 | ||

| 건수 | - | 14 | - | - | - | - | 14 |

| 수량 | - | 1,750 | - | - | - | - | 1,750 |

| 경쟁률 | - | 4.38:1 | - | - | - | - | 4.38:1 |

| 주1) 운용사(집합)은 투자일임재산 계정 및 집합투자재산 계정의 참여내역을 의미함 주2) 경쟁률은 최초 발행예정금액 대비 산출한 수치임 *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

2. 수요예측 신청가격 분포

| [회 차: 46-1] | (단위: bp, 건, 억원) |

| 구분 | 국내기관투자자 | 외국기관투자자 | 합계 | 누적합계 | 유효수요 | |||||||||||||

| 운용사 (집합) | 투자매매 중개업자 |

연기금, 운용사(고유), 은행, 보험 |

기타 | 거래실적 유* | 거래실적 무 | |||||||||||||

| 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 비율 | 누적수량 | 누적비율 | ||

| -22 | - | - | 2 | 50 | - | - | - | - | - | - | - | - | 2 | 50 | 3.9% | 50 | 3.9% | 포함 |

| -16 | - | - | 1 | 20 | - | - | - | - | - | - | - | - | 1 | 20 | 1.6% | 70 | 5.5% | 포함 |

| -15 | - | - | 1 | 100 | 1 | 100 | - | - | - | - | - | - | 2 | 200 | 15.7% | 270 | 21.3% | 포함 |

| -13 | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 7.9% | 370 | 29.1% | 포함 |

| -10 | - | - | 1 | 20 | - | - | - | - | - | - | - | - | 1 | 20 | 1.6% | 390 | 30.7% | 포함 |

| -5 | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 7.9% | 490 | 38.6% | 포함 |

| 0 | - | - | 1 | 30 | - | - | - | - | - | - | - | - | 1 | 30 | 2.4% | 520 | 40.9% | 포함 |

| 5 | - | - | - | - | 1 | 100 | - | - | - | - | - | - | 1 | 100 | 7.9% | 620 | 48.8% | 포함 |

| 9 | 1 | 100 | - | - | - | - | - | - | - | - | - | - | 1 | 100 | 7.9% | 720 | 56.7% | 포함 |

| 10 | - | - | 1 | 50 | - | - | - | - | - | - | - | - | 1 | 50 | 3.9% | 770 | 60.6% | 포함 |

| 29 | - | - | 2 | 200 | - | - | - | - | - | - | - | - | 2 | 200 | 15.7% | 970 | 76.4% | 포함 |

| 30 | - | - | 1 | 300 | - | - | - | - | - | - | - | - | 1 | 300 | 23.6% | 1,270 | 100.0% | 포함 |

| 합계 | 1 | 100 | 12 | 970 | 2 | 200 | - | - | - | - | - | - | 15 | 1,270 | 100.0% | - | - | - |

| 주) 운용사(집합)은 투자일임재산 계정 및 집합투자재산 계정의 참여내역을 의미함 *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

| [회 차: 46-2] | (단위: bp, 건, 억원) |

| 구분 | 국내기관투자자 | 외국기관투자자 | 합계 | 누적합계 | 유효수요 | |||||||||||||

| 운용사 (집합) | 투자매매 중개업자 |

연기금, 운용사(고유), 은행, 보험 |

기타 | 거래실적 유* | 거래실적 무 | |||||||||||||

| 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 비율 | 누적수량 | 누적비율 | ||

| -30 | - | - | 3 | 450 | - | - | - | - | - | - | - | - | 3 | 450 | 25.7% | 450 | 25.7% | 포함 |

| -27 | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 5.7% | 550 | 31.4% | 포함 |

| -23 | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 5.7% | 650 | 37.1% | 포함 |

| -20 | - | - | 2 | 150 | - | - | - | - | - | - | - | - | 2 | 150 | 8.6% | 800 | 45.7% | 포함 |

| -17 | - | - | 1 | 30 | - | - | - | - | - | - | - | - | 1 | 30 | 1.7% | 830 | 47.4% | 포함 |

| 10 | - | - | 1 | 10 | - | - | - | - | - | - | - | - | 1 | 10 | 0.6% | 840 | 48.0% | 포함 |

| 20 | - | - | 1 | 10 | - | - | - | - | - | - | - | - | 1 | 10 | 0.6% | 850 | 48.6% | 포함 |

| 30 | - | - | 4 | 900 | - | - | - | - | - | - | - | - | 4 | 900 | 51.4% | 1,750 | 100.0% | 포함 |

| 합계 | - | - | 14 | 1,750 | - | - | - | - | - | - | - | - | 14 | 1,750 | 100.0% | - | - | - |

| 주) 운용사(집합)은 투자일임재산 계정 및 집합투자재산 계정의 참여내역을 의미함 *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

3. 수요예측 상세 분포 현황

| [회 차: 46-1] | (단위: 억원, bp) |

| 수요예측 참여자 |

2년 만기 A0등급 회사채 등급민평 대비 스프레드 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| -22 | -16 | -15 | -13 | -10 | -5 | 0 | 5 | 9 | 10 | 29 | 30 | |

| 기관투자자 1 | 30 | - | - | - | - | - | - | - | - | - | - | - |

| 기관투자자 2 | 20 | - | - | - | - | - | - | - | - | - | - | - |

| 기관투자자 3 | - | 20 | - | - | - | - | - | - | - | - | - | - |

| 기관투자자 4 | - | - | 100 | - | - | - | - | - | - | - | - | - |

| 기관투자자 5 | - | - | 100 | - | - | - | - | - | - | - | - | - |

| 기관투자자 6 | - | - | - | 100 | - | - | - | - | - | - | - | - |

| 기관투자자 7 | - | - | - | - | 20 | - | - | - | - | - | - | - |

| 기관투자자 8 | - | - | - | - | - | 100 | - | - | - | - | - | - |

| 기관투자자 9 | - | - | - | - | - | - | 30 | - | - | - | - | - |

| 기관투자자 10 | - | - | - | - | - | - | - | 100 | - | - | - | - |

| 기관투자자 11 | - | - | - | - | - | - | - | - | 100 | - | - | - |

| 기관투자자 12 | - | - | - | - | - | - | - | - | - | 50 | - | - |

| 기관투자자 13 | - | - | - | - | - | - | - | - | - | - | 100 | - |

| 기관투자자 14 | - | - | - | - | - | - | - | - | - | - | 100 | - |

| 기관투자자 15 | - | - | - | - | - | - | - | - | - | - | - | 300 |

| 합계 | 50 | 20 | 200 | 100 | 20 | 100 | 30 | 100 | 100 | 50 | 200 | 300 |

| 누적합계 | 50 | 70 | 270 | 370 | 390 | 490 | 520 | 620 | 720 | 770 | 970 | 1,270 |

| [회 차: 46-2] | (단위: 억원, bp) |

| 수요예측 참여자 |

3년 만기 A0등급 회사채 등급민평 대비 스프레드 | |||||||

|---|---|---|---|---|---|---|---|---|

| -30 | -27 | -23 | -20 | -17 | 10 | 20 | 30 | |

| 기관투자자 1 | 200 | - | - | - | - | - | - | - |

| 기관투자자 2 | 200 | - | - | - | - | - | - | - |

| 기관투자자 3 | 50 | - | - | - | - | - | - | - |

| 기관투자자 4 | - | 100 | - | - | - | - | - | - |

| 기관투자자 5 | - | - | 100 | - | - | - | - | - |

| 기관투자자 6 | - | - | - | 100 | - | - | - | - |

| 기관투자자 7 | - | - | - | 50 | - | - | - | - |

| 기관투자자 8 | - | - | - | - | 30 | - | - | - |

| 기관투자자 9 | - | - | - | - | - | 10 | - | - |

| 기관투자자 10 | - | - | - | - | - | - | 10 | - |

| 기관투자자 11 | - | - | - | - | - | - | - | 300 |

| 기관투자자 12 | - | - | - | - | - | - | - | 300 |

| 기관투자자 13 | - | - | - | - | - | - | - | 200 |

| 기관투자자 14 | - | - | - | - | - | - | - | 100 |

| 합계 | 450 | 100 | 100 | 150 | 30 | 10 | 10 | 900 |

| 누적합계 | 450 | 550 | 650 | 800 | 830 | 840 | 850 | 1,750 |

라. 유효수요의 범위, 산정 근거 및 최종 발행금리에의 반영 내용

| 구 분 | 내 용 |

| 공모희망금리 | [제46-1회] 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A0 등급 2년 만기 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. [제46-2회] 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A0 등급 3년 만기 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 합니다. |

| 유효수요의 정의 | "유효수요"란, 공모금리 결정 시, 과도하게 높거나 낮은 금리로 참여한 물량을 제외한 물량 |

| 유효수요의 범위 | 공모희망금리 상단 이자율 이내로 수요예측에 참여한 모든 물량 |

| 유효수요 산정 근거 | 공동대표주관회사는 유효수요의 범위를 산정함에 있어 발행회사와 협의하여 본사채의 공모희망금리 밴드를 제시하였으며, 본 사채의 수요예측 결과 기관투자자의 수요예측 신청 현황은 아래와 같습니다. [본 사채의 발행금액 결정] 제46-1회 무보증사채 : 370억원(최초 증권신고서 제출시 발행예정금액 : 300억원) 제46-2회 무보증사채 : 800억원(최초 증권신고서 제출시 발행예정금액 : 400억원) [수요예측 신청현황] 제46-1회 무보증사채 - 총 참여신청금액 : 1,270억원 - 총 참여신청범위 : -0.22%p. ~ +0.30%p. - 총 참여신청건수 : 15건 - 유효수요 내 참여신청금액 : 1,270억원 - 유효수요 내 참여신청건수 : 15건 제46-2회 무보증사채 - 총 참여신청금액 : 1,750억원 - 총 참여신청범위 : -0.30%p. ~ +0.30%p. - 총 참여신청건수 : 14건 - 유효수요 내 참여신청금액 : 1,750억원 - 유효수요 내 참여신청건수 : 14건 ① 이번 발행과 관련하여 발행회사인 (주)세아제강지주와 공동대표주관회사는 공모희망금리 산정시 민간채권평가회사 평가금리 및 스프레드 동향, 최근 3개월 내 동일 등급 회사채 발행 사례 검토 및 채권시장 동향 등을 고려하여 공모희망금리를 결정하였습니다. 보다 자세한 내용은 본 사채 증권신고서의 [제1부 모집 또는 매출에 관한 사항 - Ⅰ. 모집 또는 매출에 관한 일반사항 - 3. 공모가격 결정방법 - □ 공모희망금리 산정 근거] 참고. ② 지난 2026년 02월 04일 진행한 당사의 수요예측에서 제46-1회 무보증사채 공모희망금액 총액인 300억원의 423%에 해당하는 1,270억원, 제46-2회 무보증사채 공모희망금액 총액인 400억원의 438%에 해당하는 1,750억원이 참여하였습니다. 수요예측 참여자가 제시한 금리에는 발행회사와 공동대표주관회사가 고려한 위험(발행회사의 산업 및 재무상황, 금리 및 스프레드 전망 등)이 반영되어 있을 것이라고 판단하였고, 수요예측에 참여한 금리 중 공모희망금리 밴드 내에 참여한 건을 유효수요로 정의하였습니다. |

| 최종 발행금리 결정에 대한 수요예측 결과 반영 |

본 사채의 최종 발행금리는 앞서 산정한 유효수요의 범위 내에서 낮은 금리부터 "누적도수"로 계산하는 방법을 사용하였으며, 발행회사와 인수단이 최종 협의하여 결정되었습니다. [제46-1회] "본 사채"의 이율은 사채발행일로부터 원금상환기일 전일까지 전자등록총액에 대하여 적용하며, 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A0등급 2년 만기 무보증 공모 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.13%p.를 가산한 이자율로 합니다. [제46-2회] "본 사채"의 이율은 사채발행일로부터 원금상환기일 전일까지 전자등록총액에 대하여 적용하며, 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A0등급 3년 만기 무보증 공모 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.20%p.를 가산한 이자율로 합니다. |

4. 모집 또는 매출절차 등에 관한 사항

가. 수요예측

1. "공동대표주관회사" 는 "기관투자자" 를 대상으로 "인수규정" 제2조 제7호 및 제12조에 따라 "수요예측"을 실시하여 "발행회사"와 합의하여 발행금액 및 발행금리를 결정한다. 단, "기관투자자" 중 투자일임ㆍ신탁업자는 다음 요건을 충족하는 투자일임ㆍ신탁업자를 수요예측에 참여하도록 하며, 이에 대한 확인서를 받아야 한다.

(1) 투자일임ㆍ신탁고객이 기관투자자일 것, 다만 인수규정 제2조 제18호에 따른 고위험고수익투자신탁과 법 시행령 제103조 제2호의 불특정금전신탁의 경우에는 기관투자자 여부에 관계없이 참여가 가능하다.

(2) 투자일임ㆍ신탁고객이 규정 제17조의2 제4항 제2호에 따라 불성실수요예측 참여자로 지정된 자가 아닐 것

2. 수요예측은 "무보증사채 수요예측 모범규준"에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 "K-Bond" 프로그램을 사용한다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"와 협의하여 수요예측 방법을 결정한다.

3. 수요예측기간은 2026년 02월 04일 09시부터 16시 30분까지로 한다.

4. “본 계약서” 상 “인수단”은 인수업무를 수행하지 않는 회차의 수요예측에 참여할 수 있다.

5. “본 사채”의 수요예측 공모희망금리는 다음과 같다.

(1) 제46-1회 무보증사채

"본 사채"의 이율은 사채발행일로부터 원금상환기일 전일까지 사채의 전자등록총액에 대하여 적용하며, 본 계약 체결 후 수행하는 수요예측 결과를 반영하여 "발행회사"와 "인수단"이 합의하여 최종 결정하되, 본 사채의 "최종 인수계약서"에 당사자 모두가 날인함으로써 효력이 발생한다. 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A0등급 2년 만기 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다.

(2) 제46-2회 무보증사채

"본 사채"의 이율은 사채발행일로부터 원금상환기일 전일까지 사채의 전자등록총액에 대하여 적용하며, 본 계약 체결 후 수행하는 수요예측 결과를 반영하여 "발행회사"와 "인수단"이 합의하여 최종 결정하되, 본 사채의 "최종 인수계약서"에 당사자 모두가 날인함으로써 효력이 발생한다. 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A0등급 3년 만기 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다.

6. 수요예측 결과는 "공동대표주관회사"가 3년간 보관한다.

7. "공동대표주관회사"는 수요예측기간 중 경쟁률을 공개하여서는 아니 된다.

8. 수요예측 결과는 "발행회사"와 "공동대표주관회사"만 공유한다. 단, 수요예측 실시 후 발행조건 확정에 따라 제출하는 정정신고서에 기업공시서식 작성기준에 따라 수요예측 결과를 공시한다. 또한, 법원, 금융위원회 등 정부기관(준 정부기관 포함)으로부터 자료 등의 제출을 요구 받는 경우, 법률이 허용하는 범위 내에서 즉시 "발행회사"에 통지하고 최소한의 자료만을 제공한다.

9. 수요예측에 따른 배정은 "무보증사채 수요예측 모범규준"에 따라 "공동대표주관회사"가 "발행회사"와 협의하여 결정한다.

10. 수요예측에 따른 배정 후, "공동대표주관회사"는 배정결과를 "K-Bond" 프로그램을 통해 배정 받을 투자자에게 통보한다.

11. "공동대표주관회사"는 수요예측 참여자의 불성실 수요예측 참여자 지정 여부를 확인하여야 하고, 수요예측 참여가 제한되는 자를 수요예측 참여자에 포함해서는 아니된다.

12. 불성실 수요예측 참여자의 관리 : "공동대표주관회사"는 불성실 수요예측 참여행위 예방을 위한 사전 고지를 통해 실수요 기재를 유도하며, 불성실 수요예측 참여행위가 발생한 경우 관련사항을 지체없이 "한국금융투자협회"에 제출한다.

13. "공동대표주관회사"는 공모금액 미달 등 불가피한 경우를 제외하고, 수요예측 종료 후 별도의 수요파악을 하여서는 아니 된다. 또한, 수요예측 종료 후 제출된 증권신고서에 대한 금융감독원의 정정 요구명령 및 발행사의 자진정정 등으로 인하여 발행일정이 변경될 경우 공동대표주관회사는 발행회사와의 협의를 통하여 별도의 수요예측을 재실시하지 않고 최초의 수요예측 결과를 따른다.

14. "공동대표주관회사"는 수요예측 참여자의 신청수량 및 가격 기재시 착오방지 등을 위한 대책을 마련하여야 한다.

15. 기타 본 호에서 정하지 않은 사항은 "무보증사채 수요예측 모범규준"(2020. 7. 1. 한국금융투자협회 개정)에 따른다.

나. 공모금리 결정 및 배정

1. "공동대표주관회사"는 수요예측 참여자의 속성 등을 고려하여 수요예측 참여자의 금리결정 가중치를 달리할 수 있다.

2. "공동대표주관회사"는 공모금리 결정시 과도하게 높거나 낮은 금리로 참여한 물량에 대하여는 이를 배제하거나 낮은 가중치를 부여하여야 한다.

3. "공동대표주관회사"는 공동대표주관계약 체결 시 기재된 수요예측 및 공모금리 결정 방법에 따라 공모금리가 결정되면 그 결과를 최대한 반영하여 발행하여야 한다.

4. 공모금리는 수요예측 결과를 감안하여 결정하게 되므로 수요예측 이전에 발행금리를 확약하는 일체의 행위를 하여서는 아니 된다.

5. "인수단"은 수요예측 참여물량이 증권신고서에 기재된 발행예정 금액을 초과하는 경우 자기계산으로 인수 할 수 없다. 단, 과도하게 높거나 낮은 금리로 수요예측에 참여한 물량은 초과물량에 산입하지 아니할 수 있다.

6. 수요예측 참여물량이 증권신고서에 기재된 발행예정 금액에 미달하여 "인수단"이 잔여물량을 자기계산으로 인수하는 경우 유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량) 중 가장 높은 금리 미만으로 인수할 수 없다.

7. "공동대표주관회사"는 수요예측 시 과도하게 낮은 금리에 참여한 자를 합리적 사유 없이 우대 배정하여서는 아니된다.

8. "공동대표주관회사"는 금리를 제시하지 않은 수요예측 참여자에 대하여 낮은 가중치를부여하여 배정하여야 한다.

9. "공동대표주관회사"는 수요예측 참여자의 성향 및 투자행태 등을 감안하여 공모채권 배정에 있어 가중치를 달리할 수 있다.

다. 불성실 수요예측 참여자의 관리

1. "공동대표주관회사"는 수요예측 참여자를 대상으로 아래의 불성실 수요예측 참여행위가 발생한 경우 향후 무보증사채 발행 시 일정기간 수요예측 참여가 제한되며 공모채권을 배정받을 수 없다는 사실을 충분히 고지하여 실제 배정 받은 물량을 신청하도록하여야 한다.

(1) 수요예측에 참여하여 공모채권을 배정받은 후 청약을 하지 아니하거나 청약 후 사채청약대금을 납입하지 아니한 경우

(2) 수요예측 참여시 관련정보를 허위로 작성·제출하는 경우

(3) "인수단"과의 이면 합의 등을 통해 사전에 약정된 금리로 수요예측에 참여하는 경우

(4) 그 밖에 인수질서를 문란케 한 행위로서 제1호 내지 제3호에 준하는 경우

2. "공동대표주관회사"는 상기 불성실 수요예측 참여행위가 발생한 경우 관련사항을 지체없이 한국금융투자협회에 제출하여야 한다.

라. 청약 및 배정방법

1. 공고기간 : 증권신고서 수리일 이후부터 청약개시일까지

2. 청약기간 : 2026년 02월 12일 09시부터 12시까지

3. 청약방법

(1) 청약자는 소정의 청약서 2통에 필요한 사항을 기입날인하여 청약증거금과 함께 청약취급처에서 청약한다.

(2) 수요예측에 참여하여 우선배정 받은 기관투자자 (이하 "인수규정" 제2조 제8호에 의한 기관투자자로 한다. 이하 같다)만 청약할 수 있다. 단, 수요예측을 통해 배정된 금액의 총합계가 "발행회사"의 최종 발행금액에 미달하는 경우 기관투자자, 전문투자자 및 일반투자자("본 사채"의 청약자 중, 기관투자자 및 전문투자자를 제외한 투자자를말한다. 이하 같다)도 청약에 참여할 수 있다.

(3) 청약자는 1인 1건에 한하여 청약할 수 있으며, "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확 인을 하여야 한다. 이중청약이 있는 경우 그 전부를 청약하지 아니한 것으로 본다.

(4) 청약단위 : 최저청약단위는 10억원 이상으로 하며, 10억원 이상은 10억원 단위로 한다. 또한, 청약자 1인당 "본 사채"에 청약하는 청약총액은 "본 사채"의 전자등록총액을 초과하지 못한다.

(5) 청약증거금 : 사채발행가액의 100%에 해당하는 금액으로 하고, 청약금은 "본 사채"의 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니한다.

(6) 청약취급처 : "인수단”의 본점.

(7) "본 사채"에 투자하고자 하는 투자자(자본시장과 금융투자업에 관한 법률 제9조 제5항에 규정된 전문투자자 및 자본시장과 금융투자업에 관한 법률 시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 투자설명서를 교부 받아야한다.

가. 교부장소 : “인수단”의 본 ·지점

나. 교부방법 : "본 사채"의 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법 또는 전자문서의 방법으로 교부한다.

다. 교부일시 : 2026년 02월 12일

라. 기타사항

- "본 사채" 청약에 참여하고자 하는 투자자는 청약 전 반드시 투자설명서를 교부받은 후 교부확인서에 서명하여야 하며, 투자설명서를 교부 받지 않고자 할 경우, 투자설명서 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시하여야 한다.

- 투자설명서 교부를 받지 않거나, 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시하지 않을 경우 "본 사채"의 청약에 참여할 수 없다.

4. 배정방법

(1) 수요예측에 참여한 기관투자자(이하 "수요예측 참여자"로 한다. 이하 같다.)가 수요예측 결과에 따라 배정된 금액을 청약하는 경우에는 그 청약금의 100%를 우선배정한다.

(2) "수요예측 참여자"의 총 청약금이 발행금액총액에 미달 된 경우에 한하여 발행금액 총액에서 "수요예측 참여자"의 최종 청약금을 공제한 잔액을 청약일 당일 12시까지 청약 접수한 전문투자자 및 기관투자자와 일반투자자에게 배정할 수 있다. 단, 청약자의 특성 등을 고려하여 "공동대표주관회사"가 그 배정받는 자 등을 결정할 수 있으며, 필요 시 "인수단"과 협의하여 결정할 수 있다. 또한 본 채권의 배정은 금융투자협회「무보증사채 수요예측 모범규준」및 "공동대표주관회사"의 내부 지침에 근거하여 "공동대표주관회사"가 결정하되, 수요예측 결과에 따른 "유효수요"의 범위를 반영하여 합리적으로 결정하며,「무보증사채 수요예측 모범규준」I-5조에 따라, 본채권 수요예측에 참여한 투자자에 대해서는 수요예측에 참여하지 않은 청약자에 비해 우대 배정한다.

(3) (2)호에 따라 "수요예측 참여자"의 총 청약금이 발행금액 총액에 미달되는 경우 다음 각 호의 방법으로 배정한다.

가. 전문투자자 및 기관투자자 : 청약금에 비례하여 안분배정한다. 그러나 "공동대표주관회사"는 합리적 범위 하에서 일억원 단위 배정을 실시할 수 있다.

나. 일반투자자: 전문투자자 및 기관투자자 배정 후 잔액이 발생한 경우, 그 잔액에 대하여 다음 각 호의 방법으로 배정한다.

① 총 청약건수가 모집총액을 최저청약단위로 나눈 건수를 초과하는 경우에는 추첨에 의하여 최저청약단위를 배정한다.

② 총 청약건수가 모집총액을 최저청약단위로 나눈 건수를 초과하지 않는 경우에는 청약자의 청약금액에 관계없이 최저청약단위를 우선배정하고, 최저청약단위를 초과하는 청약분에 대하여는 그 초과 청약금액에 비례하여 최저청약단위로 안분배정한다.

(4) 상기 ①, ②의 방법으로 배정한 후 잔액이 발생한 경우, 그 잔액에 대하여 "인수단"은 인수비율에 따라 안분하여 인수하고, "본 사채"의 납입일 당일 납입처에 인수금액을 납입한다. 이때, 인수비율을 적용한 인수회사의 배정금액 중 '억원' 단위 미만의 단위가 발생할 경우 '천만원' 단위에서 반올림 하여 배분하며, 배분 후 발생하는 잔액은 "인수단"이 인수한다.

(5) "본 사채"의 "인수단"은 "공동대표주관회사"가 납입일 당일 (주)세아제강지주 제46-1회 및 제46-2회 무보증사채를 수요예측결과 배정된 내역에 따라 배정할 것을 위임한다. "공동대표주관회사"는 선량한 관리자의 주의의무로 이를 수행한다.

5. "본 사채"의 사채금 납입기일 : 2026년 02월 12일

6. "본 사채"의 발행일 : 2026년 02월 12일

7. "본 사채"의 납입을 맡을 은행 : (주)하나은행 합정역금융센터지점

8. "본 사채"의 전자등록기관 : "본 사채"의 등록기관은 “한국예탁결제원”으로 한다.

9. 전자등록신청:

(1) "발행회사"는 각 "인수단"이 총액인수한 채권에 대하여 사채금 납입기일에 「주식·사채 등의 전자등록에 관한 법률」 제24조에 의한 전자등록을 신청할 수 있다.

(2) 각 "인수단"은 "발행회사"로 하여금 전자등록을 신청할 수 있도록 전자등록 내역을 "발행회사"에 통보하여야 한다. 단 전자등록신청에 관련한 사항은 본 인수계약서 제17조 2항에 따라 "공동대표주관회사" 중 케이비증권(주)에게 위임한다.

|

※ 관련법규 가. 전문투자자 나. 삭제 <2016.6.28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자

나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자

1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다.

|

마. 청약단위

최저청약단위는 10억원 이상으로 하며, 10억원 이상은 10억원 단위로 한다. 또한, 청약자 1인당 "본 사채"에 청약하는 청약총액은 "본 사채"의 전자등록총액을 초과하지 못한다.

바. 청약기간

| 청약기간 | 시 작 일 시 | 2026년 02월 12일 09시 |

| 종 료 일 시 | 2026년 02월 12일 12시 |

사. 청약증거금

사채발행가액의 100%에 해당하는 금액으로 하고, 청약금은 "본 사채"의 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니한다.

아. 청약취급장소

"인수단"의 본점

자. 상장신청예정일

상장신청예정일: 2026년 02월 12일

상장예정일: 2025년 02월 13일

차. 납입장소

(주)하나은행 합정역금융센터지점

카. 사채권교부예정일

전자등록기관인 한국예탁결제원에 사채의 권리내용을 전자등록하고 사채권은 발행하지 않는다.

타. 사채권 교부장소

사채권을 발행하지 않으므로 주식ㆍ사채 등의 전자등록에 관한 법률에 따른 전자등록의 방법으로 한국예탁결제원이 작성, 비치하는 전자등록계좌부상에 그 수량만큼 기재함으로써 교부에 갈음한다.

5. 인수 등에 관한 사항

가. 사채의 인수

| [회 차 : 46-1] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구 분 | 명칭 | 고유번호 | 인수금액 | 수수료 | ||

| 대표 | 케이비증권 | 00164876 | 서울특별시 영등포구 여의나루로 50 | 15,000,000,000 | 58,000,000원(정액) | 총액인수 |

| 대표 | NH투자증권 | 00120182 | 서울특별시 영등포구 여의대로 108 | 15,000,000,000 | 52,000,000원(정액) | 총액인수 |

| 인수 | 한국투자증권 | 00160144 | 서울특별시 영등포구 의사당대로 88 | 7,000,000,000 | 32,000,000원(정액) | 총액인수 |

| [회 차 : 46-2] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구 분 | 명칭 | 고유번호 | 인수금액 | 수수료 | ||

| 대표 | 신한투자증권 | 00138321 | 서울특별시 영등포구 의사당대로 96 | 60,000,000,000 | 52,000,000원(정액) | 총액인수 |

| 인수 | 삼성증권 | 00104856 | 서울특별시 서초구 서초대로74길 11 | 10,000,000,000 | 20,000,000원(정액) | 총액인수 |

| 인수 | 키움증권 | 00296290 | 서울특별시 영등포구 의사당대로 96 | 10,000,000,000 | 20,000,000원(정액) | 총액인수 |

나. 사채의 관리

| [회 차 : 46-1, 46-2] | (단위 : 원) |

| 수탁회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료율(정액) | ||

| 한국예탁결제원 | 00159652 | 부산광역시 남구 문현금융로40 | 117,000,000,000 | 6,000,000 | - |

다. 특약사항

"인수계약서" 상의 특약사항은 다음과 같습니다.

|

제18조(특약사항) 1. "발행회사"의 주식이나 주식으로 교부할 수 있거나 발행요구권을 행사할 수 있는 어떠한 증권을 발행하기로 하는 이사회의 결의가 있은 때 2. "발행회사"의 발행어음 또는 수표의 부도 혹은 기타 사유로 금융기관으로부터 거래가 정지된 때 3. "발행회사"의 영업의 일부 또는 전부의 변경, 정지 또는 양도 4. "발행회사"의 영업목적의 변경 5. 화재, 홍수 등 천재지변, 재해로 "발행회사"에게 막대한 손해가 발생한 때 6. "발행회사"가 다른 회사를 인수 또는 합병하거나 "발행회사"가 다른 회사에 인수 또는 합병될 때, "발행회사"를 분할하고자 할 때, 기타 발행회사의 조직에 관한 중대한 변경이 있는 때 7. "자산재평가법"에 의하여 자산재평가 착수보고서와 재평가신고를 한 때 8. "발행회사" 자기자본의 100%이상을 타법인에 출자하는 내용의 이사회 결의 등 내부 결의가 있은 때 9. "발행회사" 자기자본의 100%이상의 차입 또는 기채를 그 내용으로하는 이사회등의 결의가 있은 때 10. "발행회사"가 다른 회사와 영업의 중요부분을 영업양수도하고자 하는 때 11. 기타 "발행회사" 경영상 중대한 영향을 미치는 사항이 발생한 때 |

II. 증권의 주요 권리내용

1. 사채의 명칭, 주요 권리내용, 발행과 관련한 약정 및 조건 등

가. 일반적인 사항

| (단위 : 억원) |

| 회차 | 발행금액 | 연리이자율 | 만기일 | 옵션관련사항 |

|---|---|---|---|---|

| 제46-1회 무보증사채 | 370 | 3.907% | 2028.02.11 | - |

| 제46-2회 무보증사채 | 800 | 4.229% | 2029.02.09 | - |

(1) 당사가 발행하는 제46-1회 및 제46-2회 채권은 무기명식 이권부 무보증 원화표시 공모사채이며, 본 사채에는 Call-Option이나 Put-Option 등의 조기상환권이 부여되어 있지 않습니다.

(2) 또한, 주식으로 전환될수 있는 전환청구권이 부여되어 있지 않으며, 본 사채의 등록기관은 한국예탁결제원으로, 전자증권법에 따라 전자등록으로 발행하므로 실물채권을 발행하지 아니합니다.

(3) 본 사채는 선순위로서 기발행된 당사의 무담보, 무보증 사채 및 기타 채무와 동순위에 있습니다.

나. 기한의 이익 상실에 관한 사항(사채 보유자가 조기상환을 청구할 수 있는 권리(Put-option)을 보유하는 경우 그 권리의 조건 및 행사방법 등)

"갑"은 발행회사인 (주)세아제강지주를 지칭하며, "을"은 사채관리회사인 한국예탁결제원을 지칭합니다.

| 가. 기한의 이익 상실 (1) 기한의 이익의 즉시 상실 다음 중 어느 하나의 사유가 발생한 경우에 “발행회사”는 즉시 “본 사채”에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 “사채관리회사”에게 이를 통지하여야 한다. (가) “발행회사”(“발행회사”의 청산인이나 “발행회사”의 이사를 포함)가 파산 또는 회생절차개시의 신청을 한 경우 (나) “발행회사”(“발행회사”의 청산인이나 “발행회사”의 이사를 포함) 이외의 제3자가 “발행회사”에 대한 파산 또는 회생절차개시의 신청을 하고 “발행회사”가 이에 동의(“발행회사” 또는 그 대표자가 법원의 심문에서 동의 의사를 표명한 경우 포함)하거나 위 제3자에 의한 해당 신청이 있은 후 10일 이내에 그 신청이 취하 되거나 법원의 기각 결정이 내려지지 아니한 경우. 이 경우 “발행회사”의 동의가 있는 경우에는 그 동의 의사가 법원에 제출된 시점(심문시 동의 의사 표명이 있는 경우에는 해당 심문 종결시)을, 기타의 경우에는 제3자에 의한 신청일로부터 10일이 도과된 때를 각 그 기준으로 하되 후자의 경우 그 기간 도과 전에 법원에 의한 파산이나 회생 관련 보전처분이나 절차중지명령 또는 회생절차개시결정이나 파산선고가 내려지면 그 때를 기준으로 한다. (다) “발행회사”에게 존립기간의 만료 등 정관으로 정한 해산사유의 발생, 법원의 해산명령 또는 해산판결, 주주총회의 해산결의가 있는 경우 (라) “발행회사”가 휴업 또는 폐업하는 경우(단, 노동쟁의로 인한 일시적인 휴업은 제외한다.) (마) “발행회사”가 발행, 배서, 보증, 인수한 어음 또는 수표가 부도처리 되거나 기타의 이유로 은행거래 또는 당좌거래가 정지된 때와 “발행회사”에게 금융결제원(기타 어음교환소의 역할을 하는 기관을 포함한다)의 거래정지처분이 있는 때 및 채무불이행명부등재 신청이 있는 때 등 “발행회사”가 지급불능 또는 지급정지의 상태에 이른 것으로 인정되는 경우 (바) “본 사채”의 만기가 도래하였음에도 “발행회사”가 그 정해진 원리금 지급 의무를 해태하는 경우 (사) “발행회사”가 “본 사채” 이외의 사채에 관하여 기한의 이익을 상실한 경우 (아) “발행회사”가 기업구조조정 촉진법에 따라 주채권은행으로부터 부실징후기업에 해당한다는 통보를 받거나 동법 제5조 제2항 각 호의 관리절차의 개시를 신청한 경우 또는 금융기관에 의한 경영관리 기타 이와 유사한 사적 절차 등이 개시된 때(법률의 제정 또는 개정 등으로 인하여 이와 유사한 절차가 개시된 경우를 포함한다) (자) “발행회사”의 부채총액이 자산총액을 초과하여 채권금융기관이 상환기일 연장, 원리금감면, 대출금의 출자전환 기타 이에 준하는 방법으로 채권을 재조정할 필요가 있다고 인정되는 경우 (차) 감독관청이 “발행회사”의 중요한 영업에 대해 정지 또는 취소처분을 내린 경우(“중요한 영업”이라 함은 “발행회사”의 업종, 사업구조 등을 고려할 때 해당 영업에 대한 정지 또는 취소처분이 내려지는 경우 “발행회사”가 그의 주된 사업을 영위할 수 없을 것으로 객관적으로 판단되는 영업을 말한다) (2) ‘기한의 이익 상실 선언’에 의한 기한의 이익 상실 다음 중 어느 하나의 사유가 발생한 경우에 “본 사채”의 사채권자 및 “사채관리회사”는 사채권자집회의 결의에 따라 “발행회사”에 대한 서면통지를 함으로써 “발행회사”가 “본 사채”에 대한 기한의 이익을 상실함을 선언할 수 있다. (가) 원금의 일부를 상환하여야 할 의무 또는 기한이 도래한 이자지급의무를 불이행하여, 통지한 변제유예기간 내에 변제하지 못한 경우 (나) “본 사채”에 의한 채무를 제외한 “발행회사”의 채무 중 원금 일천억원(₩100,000,000,000) 이상의 채무에 대하여, 만기에 지급이 해태된 경우 또는 의무불이행으로 인하여 기한의 이익이 상실된 경우 또는 당해 채무에 관한 의무 불이행으로 관련 담보가 실행된 경우 (다) “발행회사”의 재산의 전부 또는 중요부분에 압류명령이 결정된 경우 또는 임의경매가 개시된 경우 (라) “발행회사”가 제2-2조 제1항, 제2-3조, 제2-4조 제1항 및 제2항, 제2-5조, 제2-5조의2의 의무를 위반한 경우(본 의무 위반의 판단 기준은 당해 발행회사의 분기, 반기 또는 회계연도 전체에 대한 각 보고서 기재를 기준으로 하되 그보다 더 최근의 일시에 의한 발행회사 서류에 따를 때 그 위반이 인정되는 경우 그에 의할 수 있다.) (마) “발행회사”의 재산의 전부 또는 중요부분에 대하여 가압류, 가처분이 선고되고, 60일 이내에 취소되지 않은 경우 (바) “발행회사”가 (라) 기재 각 의무를 제외한 “본 계약”상의 의무의 이행 또는 준수를 해태한 경우로서, 그 치유가 불가능한 경우 또는 치유가 가능한 경우로서 “사채관리회사”나 사채권자가 사채권자집회의 결의, 또는 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 3분의 1이상을 보유한 사채권자의 동의를 얻어 “발행회사”에게 이러한 해태의 치유를 구하는 통지를 한 후 60일이 경과하여도 당해 해태가 치유되지 아니한 경우 (사) 기타 “발행회사”의 “본 사채”의 원리금지급의무 기타 “본 계약”상 의무의 이행능력에 중대한 부정적 영향을 미치는 사유가 발생한 때 (3) 사채권자가 (2)에 따라 기한의 이익 상실 선언을 한 경우 및 (2)의 (바)에 따라 해태의 치유를 구하는 청구를 하는 경우에는 즉시 “사채관리회사”에게도 통지하여야 한다. (4) (1) 및 (2)에 따라 기한의 이익이 상실되면 “발행회사”는 원금전액과 기한의 이익이 상실된 날까지 발생한 이자 중 미지급액을 즉시 변제하여야 한다. 나. ‘기한의 이익 상실에 대한 원인사유의 불발생 간주’ (1) 사채권자는 다음 중 어느 하나의 요건을 충족할 경우 “발행회사” 및 “사채관리회사”에게 서면으로 통지함으로써 기 발생한 ‘기한의 이익상실 원인사유’를 발생하지 않은 것으로 간주할 수 있다. 단, 가. (2) (가)의 경우에는 (가)에 정해진 방법에 의하여서만 이를 행할 수 있다. (가) 사채권자집회의 결의가 있는 경우 (나) 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 3분의2 이상을 보유한 사채권자의 동의가 있는 경우 (2) (1)에 따른 ‘기한의 이익 상실에 대한 원인 사유 불발생 간주’는 다른 ‘기한의 이익상실 원인사유’ 또는 새로 발생하는 ‘기한의 이익상실 원인사유’에 영향을 미치지 아니한다. 다. 기한의 이익 상실의 취소 사채권자는 다음의 요건이 모두 충족된 경우에는 사채권자집회의 결의를 얻어 “발행회사” 및 “사채관리회사”에게 서면으로 통지함으로써 기한의 이익 상실을 취소할 수 있다. (가) 기한의 이익 상실로 인하여 지급기일이 도래한 것으로 간주되는 원리금 지급채무를 제외하고, 모든 ‘기한의 이익상실사유’ 또는 ‘기한의 이익상실 원인사유’가 치유되거나 불발생한 것으로 간주될 것 (나) ㉠ 지급기일이 경과한 이자 및 이에 대한 제2-1조 제3항의 연체이자(기한의 이익 상실선언으로 인하여 지급하여야 할 이자는 제외한다)와 ㉡ ‘기한의 이익상실사유’ 또는 ‘기한의 이익상실 원인사유’의 발생과 관련하여 “사채관리회사”가 지출하였거나 지출할 비용의 상환을 하기에 충분한 금액을 “사채관리회사”에게 지급하거나 예치할 것 라. 기한의 이익 상실과 관련된 기타 구제 방법 “사채관리회사”는 사채권자집회의 결의를 얻어 다음 중 어느 하나의 조치로써 가. (2)에 의한 기한의 이익 상실 선언에 갈음하거나 이와 병행할 수 있다. (가) “본 사채”에 대한 보증 또는 담보의 요구 (나) 기타 “본 사채”의 원리금 지급 및 “본 계약”상의 의무의 이행을 강제하기에 필요하거나 적절한 조치 |

다. 중도상환을 청구할 수 있는 권리(Call-option 등)가 회사에 부여되어 있는 경우 중도상환권 또는 매도청구권의 조건, 통지방법 등

당사가 발행하는 제46-1회 및 제46-2회 무보증사채에는 중도상환(Call-option)을 청구할 수 있는 권리가 부여되어 있지 않습니다.

라. 사채 보유자의 권리가 다른 채권자의 권리보다 후순위일 경우 그에 관한 내용, 선순위채권자의 권리잔액

당사가 발행하는 제46-1회 및 제46-2회 무보증사채는 당사의 무담보 및 무보증 채무(사채를 포함하며 이에 한하지 않음. 단, 법령에 의하여 우선권이 인정되는 채무는 제외함)와 동순위에 있습니다.

마. 발행회사의 의무 및 책임

| 구분 | 원리금지급 | 재무비율 유지 | 담보권설정 제한 | 자산의 처분 제한 | 지배구조변경 제한 |

|---|---|---|---|---|---|

| 내용 | 제46-1회 : 370억원 제46-2회 : 800억원 |

부채비율 250% 이하 |

자기자본의 300% 이내 |

자산총계의 50% 미만 |

상호출자제한기업집단'세아'에서의 제외 |

| 주) 상기 재무비율 유지, 담보권 설정제한 및 자산매각 한도의 조항은 연결재무제표 기준으로 적용합니다. |

※ 발행회사의 의무 및 책임("사채모집위탁계약서 제2조")

"갑"은 발행회사인 (주)세아제강지주를 지칭하며, "을"은 사채관리회사인 한국예탁결제원을 지칭합니다.

|

제2-1조(발행회사의 원리금지급의무) ① “발행회사”는 사채권자에게 “본 사채”의 발행조건 및 “본 계약”에서 정하는 시기와 방법으로 원리금을 지급할 의무가 있다. 제2-2조(조달자금의 사용) ① “발행회사”는 “본 사채”의 발행으로 조달한 자금을 제1-2조 제13호에서 규정하고 있는 사용목적에 우선적으로 사용하여야 한다. 제2-4조(담보권설정등의제한) ① “발행회사”는 “본 사채”의 원리금지급의무 이행이 완료될 때까지는 타인의 채무를 위하여 지급보증의무를 부담하거나 “발행회사” 또는 타인의 채무를 위하여 “발행회사”의 자산 전부나 일부상에 새로이 “담보권”을 설정하여서는 아니 된다. 다만, “본 사채”의 미지급된 원리금전액에 대하여도 담보를 동순위 및 동일한 비율로 직접 제공하여주거나 또는 “사채관리회사”가 승인한 다른 담보가 제공되는 경우에는 그러하지 아니한다.

제2-6조(사채관리계약이행상황보고서) ①“발행회사”는 금융위원회 등에 제출하는 사업보고서 및 반기보고서 제출일로부터 30일 이내에 “본 사채”와 관련하여 <별지> 서식의 『사채관리계약이행상황보고서』를 작성하여 “사채관리회사”에게 제출하여야 한다. 제2-7조(발행회사의 사채관리회사에 대한 보고 및 통지의무) ① “발행회사”는 법 제159조 또는 제160조에 따라 보고서를 제출한 경우 지체없이 그 사실을 “사채관리회사”에게 통지하여야 한다. 제2-8조(발행회사의 책임) “발행회사”가 “본 계약”과 관련된 사항을 이행함에 허위 또는 중대한 정보가 누락된 자료 및 정보를 제출하거나 불성실한 이행으로 인하여 “사채관리회사” 또는 본 사채권자에게 손해를 발생시킨 때에는 “발행회사”는 이에 대하여 배상의 책임을 진다. |

2. 사채관리계약에 관한 사항

당사가 본 사채의 발행과 관련하여 한국예탁결제원과 맺은 사채관리계약과 관련하여 재무비율 등의 유지, 담보권설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반한 경우 본 사채의 사채권자 및 수탁회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 기타 자세한 사항은 사채관리계약서를 참고하시기 바랍니다.

가. 사채관리회사의 사채관리 위탁조건

| [회 차 : 46-1, 46-2] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | ||

|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료율(정액) | |

| 한국예탁결제원 | 00159652 | 부산광역시 남구 문현금융로40 | 117,000,000,000 | 6,000,000 |

나. 사채관리회사와 주관회사 및 발행기업과의 거래관계, 사채관리회사의 사채관리 실적, 사채관리 담당 조직 및 연락처 등

(1) 사채관리회사와 주관회사 또는 발행회사와의 거래 관계

| 구 분 | 해당 여부 | |

|---|---|---|

| 주주 관계 | 사채관리회사가 발행회사의 최대주주 또는 주요주주 여부 |

해당 없음 |

| 계열회사 관계 | 사채관리회사와 발행회사 간 계열회사 여부 | 해당 없음 |

| 임원겸임 관계 | 사채관리회사의 임원과 발행회사 임원 간 겸직 여부 |

해당 없음 |

| 채권인수 관계 | 사채관리회사의 주관회사 또는 발행회사 채권인수 여부 |

해당 없음 |

| 기타 이해관계 | 사채관리회사와 발행회사 간 사채관리계약에 관한 기타 이해관계 여부 |

해당 없음 |

(2) 사채관리회사의 사채관리 실적

- 사채관리실적

| (기준일 : 2026년 01월 30일) |

| 구분 | 실적 | ||||||

|---|---|---|---|---|---|---|---|

| 2020 | 2021 | 2022 | 2023년 | 2024년 | 2025년 | 2026년 | |

| 계약체결 건수 | 82건 | 91건 | 69건 | 94건 | 136건 | 144건 | 19건 |

| 계약체결 위탁금액 | 15조 5,010억원 | 18조 3,860억원 | 13조 6660억원 | 20조 6,840억원 | 27조 6,350억원 | 30조 9,290억원 | 4조 2,750억원 |

| 주) 업무개시일: 2013.01.18 |

- 사채관리 담당 조직 및 연락처

| 사채관리회사 | 담당조직 | 연락처 |

|---|---|---|

| 한국예탁결제원 | 채권등록부 회사채관리팀 | 02-3774-3304, 3305 |

다. 사채관리회사의 권한("사채모집위탁계약서 제4-1조, 제4-2조")

"갑"은 (주)세아제강지주를 지칭하며, "을"은 한국예탁결제원을 지칭합니다.

|

제4-1조(사채관리회사의 권한) ① “사채관리회사”는 다음 각 호의 행위를 할 수 있다. 단, 제1-2조 제14호 나목 (1)의 각 요건 중 어느 하나를 충족하는 경우로서 이에 근거한 사채권자의 서면에 의한 지시가 있는 경우 “사채관리회사”는 다음 각 호의 행위를 하여야 한다. 다만, 동 단서에 따른 지시에 의해 “사채관리회사”가 해당 행위를 하여야 하는 경우라 할지라도, “발행회사”의 잔존 자산이나 자산의 집행가능성 등을 고려할 때 소송의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없다는 점을 “사채관리회사”가 독립적인 회계 또는 법률자문을 통하여 혹은 기타 객관적인 자료를 근거로 소명할 수 있는 경우, “사채관리회사”는 해당 요청을 하는 사채권자들에게, 다음 각 호 행위 수행에 필요한 비용의 선급이나 그 지급의 이행보증, 기타 소요 비용 충당에 필요한 합리적 보상을 제공할 것을 요청할 수 있고 그 실현시까지 “사채관리회사”는 상기 지시에 응하지 아니할 수 있다. 제4-2조(사채관리회사의 조사권한 및 발행회사의 협력의무) ① “사채관리회사”는 다음 각 호의 사유가 있는 경우에는 “발행회사”의 업무 및 재산상황에 대하여 정보 및 자료의 제공요구, 실사 등 조사를 할 수 있고, “발행회사”는 이에 성실히 협력하여야 한다. |

라. 사채관리회사의 의무 및 책임("사채모집위탁계약서 제4-3조, 제4-4조")

"갑"은 (주)세아제강지주를 지칭하며, "을"은 한국예탁결제원을 지칭합니다.

| 제4-3조(사채관리회사의 공고의무) ① “발행회사”의 원리금지급의무 불이행이 발생하여 계속되고 있는 경우에는, “사채관리회사”는 이를 알게 된 때로부터 7일 이내에 그 뜻을 공고하여야 한다. ② 제1-2조 제14호 가목 (1)에 따라 “발행회사”에 대하여 기한의 이익이 상실된 경우에는 “사채관리회사”는 이를 즉시 공고하여야 한다. 다만, 발생한 사정의 성격상 외부에서 별도의 확인조사를 행하지 아니하거나 “발행회사”의 자발적 통지나 협조가 없이는 그 발생 여부를 확인할 수 없거나 그 확인이 현저히 곤란한 사정이 있는 경우에는 그렇지 아니하며 이 경우 “사채관리회사”가 이를 알게된 때 즉시 그 뜻을 공고하여야 한다. ③ 제1-2조 제14호 가목 (2)에 따라 ‘기한의 이익상실 원인사유’가 발생하여 계속되고 있는 경우에는, “사채관리회사”는 알게 된 때로부터 7일 이내에 그 뜻을 공고하여야 한다. ④ “사채관리회사”는 “발행회사”에게 “본 계약” 제1-2조 제14호 라목에 따라 조치를 요구한 경우에는 조치요구일로부터 30일 이내에 그 내용을 공고하여야 한다. ⑤ 제3항과 제4항의 경우에 “사채관리회사”가 공고를 하지 않는 것이 사채권자의 최선의 이익이라고 합리적으로 판단한 때에는 공고를 유보할 수 있다. 제4-4조(사채관리회사의 의무 및 책임) ① “발행회사”가 “사채관리회사”에게 제공하는 보고서, 서류, 통지를 신뢰함에 대하여 “사채관리회사”에게 과실이 있지 아니하다. 다만, “사채관리회사”가 그 내용상 오류를 알고 있었던 경우이거나 중과실로 이를 알지 못한 경우에는 그렇지 아니 하며, “본 계약”에 따라 “발행회사”가 “사채관리회사”에게 제출한 보고서, 서류, 통지 기재 자체로서 ‘기한의 이익상실사유’ 또는 ‘기한의 이익상실 원인사유’의 발생이나 기타 “발행회사”의 "본 계약" 위반이 명백한 경우에는, 실제로 “사채관리회사”가 위의 사유 또는 위반을 알았는가를 불문하고 그러한 보고서, 서류, 통지 수령일의 익일로부터 7일이 경과하면 이를 알고 있는 것으로 간주한다. ② “사채관리회사”는 선량한 관리자의 주의로써 “본 계약”상의 권한을 행사하고 의무를 이행하여야 한다. ③ “사채관리회사”가 “본 계약”이나 사채권자집회결의를 위반함에 따라 사채권자에게 손해가 발생한 때에는 이를 배상할 책임이 있다. |

마. 사채관리회사의 사임("사채모집위탁계약서 제4-6조")

"갑"은 (주)세아제강지주를 지칭하며, "을"은 한국예탁결제원을 지칭합니다.

| 제4-6조(사채관리회사의 사임) ① “사채관리회사”는 “본 계약”의 체결 이후 상법시행령 제27조 각호의 이익충돌사유가 발생한 경우에는 그 사유의 발생일로부터 30일 이내에 사임하여야 한다. “사채관리회사”가 상법시행령 제27조 각호의 이익충돌 사유가 있음에도 사임하지 아니하는 경우에는 각 사채권자는 법원에 “사채관리회사”의 해임과 사무승계자의 선임을 청구할 수 있다. 다만, 새로운 사채관리회사가 선임되기까지 “사채관리회사”의 사임은 효력을 갖지 못하고 “사채관리회사”는 본 계약상 의무를 계속하여야 하며, 이와 관련하여 “사채관리회사”는 자신의 책임으로 이익 상충 및 정보교류차단을 위한 적절한 조치를 취하여야 하고, 그 위반시 이에 따른 책임을 부담한다. 만일, 새로운 사채관리회사의 선임에 따라 추가 되는 비용이 있는 경우 이는 “사채관리회사”의 부담으로 한다. ② 사채관리회사가 존재하지 아니하게 된 때에는 “발행회사”는 사채권자집회의 동의를 얻어 그 사무의 승계자를 정할 수 있다. 이 경우 합리적인 특별한 사정이 없는 한 사채관리회사의 보수 및 사무처리비용 기타 계약상의 의무에 있어서 발행회사가 부당하게 종전에 비하여 불리하게 되어서는 아니 된다. ③ “사채관리회사”가 사임 또는 해임된 때로부터 30일 이내에 사무승계자가 선임되지 아니한 경우에는 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 10분의 1 이상을 보유하는 사채권자는 법원에 사무승계자의 선임을 청구할 수 있다. ④ “사채관리회사”는 “발행회사”와 사채권자집회의 동의를 얻어서 사임할 수 있으며, 부득이한 사유가 있는 경우에 법원의 허가를 얻어 사임할 수 있다. ⑤ “사채관리회사”의 사임이나 해임은 사무승계자가 선임되어 취임할 때에 효력이 발생하고, 사무승계자는 “본 계약”상 규정된 모든 권한과 의무를 가진다. |

바. 기타사항

사채관리회사인 한국예탁결제원은 선량한 관리자의 주의로써 사채관리계약상의 권한을 행사하고 의무를 이행하여야 합니다. 기타 자세한 사항은 본 증권신고서에 첨부된 사채관리계약서를 참고하시기 바랍니다.

본 사채에 대한 원리금 상환은 전적으로 발행사인 (주)세아제강지주의 책임입니다. 투자자께서는 발행사의 리스크에 대하여 충분히 숙지하시고 투자하시기 바랍니다.

III. 투자위험요소

1. 사업위험

<(주)세아제강지주의 사업위험>

| (1) 지주회사의 법적 요건 및 종속회사의 경영실적에 따른 실적 변동성 위험 (주)세아제강지주(이하 당사)는 사업활동이 없이 다른 회사의 주식을 소유함으로써 그 회사를 지배하는 것을 목적으로 하는 순수지주회사 사업을 영위하고 있습니다. 지주회사란 다른 회사의 주식을 소유함으로서 그 회사의 지배를 목적으로 설립된 회사로서 독점규제 및 공정거래에 관한 법률(공정거래법)에서는 자산총액이 5,000억원 이상으로서 지배 목적으로 보유한 다른 회사의 지분합계가 당해 회사 자산 총액의 50% 이상인 회사를 말합니다. 지주회사의 주요 수익원은 자회사 등으로부터 받는 배당금, 경영자문수익, 상표사용수익 등이 있습니다. 지주회사의 특성상 이러한 수익을 기반으로 자회사에 대한 투자, 자체 운영, 차입원리금 상환, 주주들에 대한 배당 등에 필요한 모든 소요 자금을 충당해야 하기 때문에 지주회사는 종속회사들의 실적에 직ㆍ간접적인 영향을 받게 됩니다. 따라서 투자자들께서는 지주회사뿐만 아니라 주요 종속회사들의 사업환경ㆍ재무상태 등을 포괄적으로 고려하시기 바랍니다. |

지주회사(持株會社, Holding Company)란 다른 회사의 주식을 소유한 회사로서, 단순히 주식을 소유하는 것만이 아니라 해당 회사의 주식(의결권)을 법적기준 이상 보유함으로서 그 회사에 대하여 실질적인 지배권을 취득하는 것을 사업의 목적으로 하는 회사입니다. 지주회사는 크게 순수지주회사와 사업지주회사로 구분할 수 있습니다. 순수지주회사는 어떠한 사업활동도 하지 않고 다른 회사의 주식을 소유함으로써 그 회사를 지배하는 것을 주된 목적으로 하며 지배하는 자회사들로부터 받는 배당금, 경영자문수익, 상표사용수익 등을 주된 수입원으로 합니다. 한편 사업지주회사는 직접 사업활동을 함과 동시에 다른 회사를 지배하기 위하여 주식을 소유하는 회사입니다.

우리나라의 지주회사 제도는 '독점규제 및 공정거래에 관한 법률'(이하 "공정거래법")에 규정되어 있습니다. 정부는 1986년 공정거래법 개정 시 순수지주회사 설립 및 전환을 금지시켰으나, 1997년 외환위기 이후 기업들의 구조조정과정을 촉진한다는 취지하에 1999년 공정거래법을 개정하여 순수지주회사를 허용하였습니다. 지주회사의 장점으로는 경영효율성 및 투명성 향상, 지배구조 개선 등을 들 수 있습니다.

| [지주회사제도의 장점] |

| 장 점 | 내 용 |

|---|---|

| 기업구조조정 원활화 | - 자회사별 사업부문 분리로 전사 경영전략에 따라 매각ㆍ인수 등이 수월해짐 - 부실 계열사 매각이 용이하여 기업집단 전체로 위기가 전이되는 것을 방지 |

| 신사업 위험 축소를 통한 투자 활성화 | - 다양한 계열사의 사업 노하우를 축적하여 신규사업에 대한 지주회사의 체계적인 관리를 통해 리스크를 축소 |

| 의사결정 및 업무배분 효율성 증대 | - 전사 경영전략 수립 및 자회사별 경영에 대해 지주회사가 집중적ㆍ종합적으로 의사결정을 수행함으로써 효율적 역할 분담과 신속한 경영의사결정이 가능해짐 |

| 소유구조 단순화 | - 지주회사-자회사-손자회사로 이어지는 수직적 출자구조로 인해 기업지단 내 지배구조가 단순해지며 책임 소재가 명확해짐 |

공정거래위원회에 따르면 국내 지주회사는 2025년 기준 총 176개사(일반 166개, 금융 10개)로써 2024년 기준 총 173개사(일반 163개, 금융 10개)에서 3개 회사가 늘어난 숫자를 보이고 있습니다. 지주회사 증가율은 2008년 50%를 정점으로 2015년 6%까지 증가세가 다소 둔화되어 왔으나 2016년 16%로 다시 반등하여 2017년까지 증가세를 보이다가 2018년 21.3% 감소한 수치를 보여주고 있는데 이는 지주회사 자산요건을 기존 1,000억원에서 5,000억원으로 상향('17년 07월 01일) 조정되면서 중소 지주사들이 대거 지주회사 제외 신청을 했기 때문입니다. ('27년 06월 30일까지 유예기간이나 신청에 의하여 지주회사 제외 가능) 연도별 지주회사 수는 아래 표와 같습니다.

| [연도별 공정거래법상 지주회사 수 추이] |

| (단위 : 개) |

| 구분 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| 합계 | 132 | 140 | 162 | 193 | 173 | 173 | 167 | 164 | 167 | 172 | 173 | 176 |

| 일반 지주회사 | 117 | 130 | 152 | 183 | 164 | 163 | 157 | 154 | 157 | 162 | 163 | 166 |

| 금융 지주회사 | 15 | 10 | 10 | 10 | 9 | 10 | 10 | 10 | 10 | 10 | 10 | 10 |

| 증가율 | 3.9% | 6.1% | 15.7% | 19.1% | -21.3% | 0.0% | -3.5% | -1.8% | 1.8% | 3% | 1% | 1.7% |

| 출처 : 공정거래위원회 기업집단정보포털 |

2023년 기준으로 일반 지주회사(172개)의 평균 부채비율은 41.7%로 법상 규제 수준(200% 초과 금지) 보다 크게 낮습니다.

| [연도별 지주회사의 부채비율 변동 추이] |

| 구분 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 일반 지주회사 | 45.5% | 46.4% | 54.9% | 43.3% | 44.8% | 39.3% | 37.3% | 42.7% | 41.2% | 39.0% | 33.3% | 34.6% | 34.2% | 35.6% | 32.8% | 41.7% |

| 금융 지주회사 | 18.3% | 23.2% | 19.0% | 15.4% | 23.0% | 19.4% | 20.9% | 26.8% | 25.4% | 27.6% | 32.6% | 28.5% | 29.1% | 30.1% | 31.0% | - |

| 출처 : 공정거래위원회, e-나라지표(지표누리) 주) 본 자료는 정부 통계포털에서 제공하는 자료 중 가장 최근 공표 기준임 |

한편, 2016년 9월 공정거래위원회는 공정거래법 시행령 개정안에 대하여 발표하였습니다. 동 개정안에 따르면, 공정거래법 상 지주회사 요건을 기존 자산총액 1,000억원 이상인 회사에서 자산총액 5,000억원 이상인 회사로 자산요건이 상향되며, 자산요건 상향관련 규정은 2017년 7월 1일부터 시행되었습니다. 개정 시행령 시행 이전에 지주회사로 설립ㆍ전환한 자산 1천억원 ~ 5천억원인 기존 지주회사는 10년의 경과조치 기간을 두고 자산요건(5천억원)을 충족하지 않더라도 공정거래법상 지주회사로 인정하는 것으로 되어있습니다.

| [공정거래위원회 공정거래법 시행령 개정안] |

|

□ 규제 대상 지주회사 자산 요건 상향(안 제2조제1ㆍ5항 및 부칙 제2조) ㅇ 지주회사 설립ㆍ전환 요건* 중 자산 요건을 현행 1천억 원 이상에서 5천억 원 이상으로 상향함. * 현행 지주회사 설립ㆍ전환 요건(시행령 제2조) : ①자산총액 1천억 원 이상(자산요건), ②자회사 주식가액 총합계가 지주회사 자산총액의 50% 이상(지주비율요건) ㅇ 또한, 지주회사 자산 요건에 대한 재검토(3년 주기) 근거 규정*을 마련함. * 국민경제 규모 변화, 지주회사 자산총액 변화, 지주회사 간 자산총액 차이 등을 재검토 고려요소로 명시함. ㅇ 한편, 개정 시행령 시행('17.7.1.) 전에 지주회사로 설립ㆍ전환한 자산 1~5천억 원인 기존 지주회사와 관련하여 2027년 6월 30일까지 개정규정에 따른 자산 요건(5천억 원)을 충족하도록 하되, - 개정 시행령 시행 이후 공정위에 지주회사 제외 신고를 한 경우에는 신고한 날부터 지주회사에서 제외되도록 부칙 경과조치 규정을 두었음. |

| 출처 : 공정거래위원회 보도출처 |

당사는 순수지주회사라는 특성상 이러한 수익을 기반으로 사업자회사에 대한 투자, 자체 운용 및 차입원리금 상환, 주주들에 대한 배당 등에 필요한 모든 소요자금을 충당해야 합니다. 이처럼 순수지주회사의 경우 일반 제조업체 및 서비스업체 등과는 달리 영업활동을 통한 수익창출이 불가능한 바, 향후 당사의 손익실적은 자회사들로부터 받는 배당금 등에 영향을 받게 되며, 자회사들의 실적이 악화될 경우 당사의 실적 또한 악화될 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

| 구 분 | 내 용 |

|---|---|

| 배당금 수익 | - 보유 중인 자회사로부터의 배당소득 - 자회사의 경영상태에 따라 배당 가능 여부가 결정됨 |

| 경영자문 수익 | - 경영컨설팅 수익 등 기타 수익 - 경영효율화 방안 및 기타 그룹 경영지침에 따른 자문 수수료 |

| 상표사용수익 | - 브랜드 사용료 |

| 기타 수익 | - 임대 수익 : 지주회사가 부동산을 소유한 경우, 계열사 및 타사 임대로부터 발생하는 수익 - 사업 수익 : 사업지주회사인 경우에만 해당 |

당사의 공정거래법상 자회사에 해당하는 회사는 (주)세아제강, (주)세아씨엠, (주)세아스틸인터내셔날입니다. 당사는 지주회사로서 이들 회사들로부터 배당금, 경영자문수수료, 브랜드수수료, 지분법 이익(손실), 임대수수료 등을 통해 손익에 영향을 받습니다. 이에 따라 투자자께서는 자회사들이 속한 사업 환경 및 영업 실적 등을 면밀히 검토해야 함을 유념하시기 바랍니다.

| (2) 지주회사 관련 규제강화에 따른 위험 지주회사는 「독점규제 및 공정거래에 관한 법률」(이하, "공정거래법")상의 행위제한 요건을 충족해야 하며, 이를 위반할 경우 공정거래위원회로부터 공정거래법 제38조 제3항에 따라 과징금 또는 동법 제124조에 의한 벌칙을 부과 받을 수 있습니다. 한편, 공정거래위원회는 2018년 8월 24일 독점규제 및 공정거래에 관한 법률 전부개정법률(안)(이하 "전부개정안")에 대하여 입법예고를 한 바 있으며, 이후 2020년 12월 9일 해당 개정안은 국회 본회의를 통과하였습니다. 이후, 공정거래법 개정안이 대통령 재가 등을 거쳐 2020년 12월 29일 공포되었으며, 개정 공정거래법은 2021년 12월 30일부터 시행되었습니다. 이전 공정거래법은 상장 자회사/손자회사에 대하여 지분율 20%, 비상장 자회사/손자회사에 대하여 지분율 40% 보유가 지주회사에게 요구되었으나, 개정 공정거래법이 시행된 후부터 자회사/손자회사에 대하여 지분율 30%, 비상장 자회사/손자회사에 대하여 지분율 50% 보유가 요구 됩니다. 이와 같은 공정거래법 개정으로 인해, 국내 지주회사들은 강화된 지분율 요건을 충족하기 위하여 자회사 및 손자회사 지분에 대한 추가 취득이 필요할 수 있으며, 이에 따라 상당한 추가 자금 소요가 발생할 가능성이 있습니다. 이러한 추가적인 투자 부담은 당사의 재무구조 및 현금흐름에 부정적인 영향을 미칠 수 있습니다. |

2016년 9월 공정거래위원회는 공정거래법 시행령 개정안에 대하여 발표하였습니다. 동 개정안에 따르면, 공정거래법 상 지주회사 요건을 기존 자산총액 1,000억원 이상인 회사에서 자산총액 5,000억원 이상인 회사로 자산요건이 상향되며, 자산요건 상향관련 규정은 2017년 7월 1일부터 시행되었습니다. 개정 시행령 시행 이전에 지주회사로 설립ㆍ전환한 자산 1천억 원 ~ 5천억 원인 기존 지주회사는 10년의 경과조치 기간을 두고 자산요건(5천억 원)을 충족하지 않더라도 공정거래법상 지주회사로 인정하는 것으로 되어 있습니다.

| ※공정거래위원회 공정거래법 시행령 개정안 □ 규제 대상 지주회사 자산 요건 상향(안 제2조제1ㆍ5항 및 부칙 제2조) ㅇ 지주회사 설립ㆍ전환 요건* 중 자산 요건을 현행 1천억 원 이상에서 5천억 원 이상으로 상향함. * 현행 지주회사 설립ㆍ전환 요건(시행령 제2조) : ① 자산총액 1천억 원 이상(자산요건), ② 자회사 주식가액 총합계가 지주회사 자산총액의 50% 이상(지주비율요건) ㅇ 또한, 지주회사 자산 요건에 대한 재검토(3년 주기) 근거 규정*을 마련함. * 국민경제 규모 변화, 지주회사 자산총액 변화, 지주회사 간 자산총액 차이 등을 재검토 고려요소로 명시함. ㅇ 한편, 개정 시행령 시행('17.7.1.) 전에 지주회사로 설립ㆍ전환한 자산 1~5천억 원인 기존 지주회사와 관련하여 2027년 6월 30일까지 개정규정에 따른 자산 요건(5천억 원)을 충족하도록 하되, 개정 시행령 시행 이후 공정위에 지주회사 제외 신고를 한 경우에는 신고한 날부터 지주회사에서 제외되도록 부칙 경과조치 규정을 두었음. |

한편, 공정거래위원회는 2018년 8월 24일 '독점규제 및 공정거래에 관한 법률' 전부개정법률(안)에 대하여 입법예고를 한 바 있으나, 2020년 4월 30일 절차 법제 일부만 개정이 되었습니다. 이에, 미통과된 법제 개정 내용에 대해 공정거래위원회는 공정경제와 혁신 성장을 위한 '독점규제 및 공정거래에 관한 법률' 전부 개정안을 2020년 6월 11일부터 7월 21일까지 40일간 입법예고하였으며, 2020년 12월 9일 독점규제 및 공정거래에 관한 법률 전부개정법률(안)이 국회 본회의를 통과하며 2021년 12월 30일자로 시행되었습니다. 금번 '독점규제 및 공정거래에 관한 법률' 개정법률 중에는 1) 지주회사의 자회사 및 손자회사 지분율 상향, 2) 상호출자제한기업집단 소속회사의 기존 순환출자에 대한 의결권 제한, 3) 대기업집단 소속 공익법인의 의결권 제한 규정 신설 등을 포함하고 있으며 이로 인해 당사를 포함한 '독점규제 및 공정거래에 관한 법률'에 따른 지주회사 및 상호출자제한기업집단에 속해있는 기업들은 일정 부분 영향을 받을 가능성이 존재합니다. 지주회사 또는 상호출자제한기업집단 규제와 관련하여 중요하다고 판단되는 개정법률은 다음과 같습니다.

| [독점규제 및 공정거래에 관한 법률전부개정법률(2021.12.30)] |

| 구 분 | 개정 취지 |

|---|---|

| 지주회사의 자회사ㆍ손자회사 지분율 상향(제18조) | 1) 현행 지주회사의 자회사ㆍ손자회사 지분율 요건이 높지 않아 대기업이 적은 자본으로 과도하게 지배력을 확대할 수 있고, 이렇게 형성된 자회사ㆍ손자회사 등과의 거래를 통해 배당 외의 편법적 방식으로 수익을 수취할 수 있는 문제가 있음. 2) 지주회사를 통한 과도한 지배력 확대를 억지하기 위하여 새로이 설립되거나 전환되는 지주회사(기존 지주회사가 자회사ㆍ손자회사를 신규 편입하는 경우에는 기존 지주회사도 해당)에 한하여 자회사ㆍ손자회사 지분율 요건을 현행(상장 20%, 비상장 40%)보다 상향(상장 30%, 비상장 50%)함. |

| 상호출자제한기업집단 소속회사의 기존 순환출자에 대한 의결권 제한(제22조) | 1) 공정거래법은 상호출자제한기업집단에 속하는 회사에 대하여 신규 순환출자를 형성하거나 강화하는 행위를 금지하고 있으나, 상호출자제한기업집단 지정 전에 이미 다수의 순환출자를 보유하고 있었던 기업집단의 경우에는 지정 후 기존에 보유하던 순환출자로 인한 문제를 해소하기 어려운 측면이 있음. 2) 상호출자제한기업집단으로 지정이 예상되는 기업집단이 그 지정 전까지 순환출자를 해소하지 아니하여 순환출자 금지 규정을 면탈하는 일이 발생하지 아니하도록 새로이 상호출자제한 기업집단으로 지정되는 기업집단의 경우에는 지정 전부터 보유한 기존 순환출자에 대해서도 의결권을 제한함. |

| 대기업집단 소속 공익법인의 의결권 제한 규정 신설(제24조, 제28조) | 1) 공시대상기업집단 소속 공익법인은 현행 공정거래법상 별도 규제를 받지 않아 공익법인으로서 세금혜택을 받으면서 동일인 등의 기업집단에 대한 지배력 확대 및 사익편취 수단으로 이용될 우려가 있음. 2) 공시대상기업집단 소속 공익법인은 계열사 주식에 대한 거래 및 일정 규모 이상의 내부거래에 대하여 이사회 의결을 거친 후 이를 공시하도록 함. 3) 특히 상호출자제한기업집단 소속 공익법인의 국내 계열회사 주식에 대한 의결권 행사는 원칙적으로 제한하되, 계열회사가 상장회사인 경우에는 임원임면, 합병 등의 사유에 한하여 특수관계인과 합산하여 15% 한도 내에서 의결권 행사를 허용함. |