|

|

조직도 |

주주총회소집공고

| 2026 년 2 월 10 일 | ||

| 회 사 명 : | 현대모비스 주식회사 | |

| 대 표 이 사 : | 이 규 석 | |

| 본 점 소 재 지 : | 서울특별시 강남구 테헤란로 203 (역삼동) | |

| (전 화) 02-2018-5114 | ||

| (홈페이지)http://www.mobis.com | ||

| 작 성 책 임 자 : | (직 책) 재경담당 | (성 명) 김 도 형 |

| (전 화) 02-2018-5015 | ||

주주총회 소집공고

| (제49기 정기) |

1. 일시 : 2026년 3월 17일(수) 오전 9시

2. 장소 : 서울특별시 강남구 논현로 508 GS타워 1층 아모리스홀

3. 회의목적사항

가. 보고사항 : 감사보고, 영업보고, 내부회계관리제도 운영실태 보고

나. 부의안건

제1호 의안 : 제49기 재무제표(이익잉여금처분계산서 제외)승인의 건

(2025년 1월 1일~ 12월 31일)

제2호 의안 : 이익잉여금처분계산서 승인의 건

- 결산배당금(1주당) : 보통주 5,000원, 우선주 5,050원 (예정)

※ 기지급한 분기배당(1주당 1,500원) 포함하여 연간 보통주 6,500원,

우선주 6,550원 지급

제3호 의안 : 정관 일부 변경의 건

- 제3-1호 : 이사의 충실의무 확대의 건

- 제3-2호 : 사외이사 명칭 변경의 건

- 제3-3호 : 감사위원회 구성 강화의 건

- 제3-4호 : 집중투표제 배제 조항 삭제의 건

- 제3-5호 : 전자주주총회 도입 관련 변경의 건

제4호 의안 : 이사 선임의 건

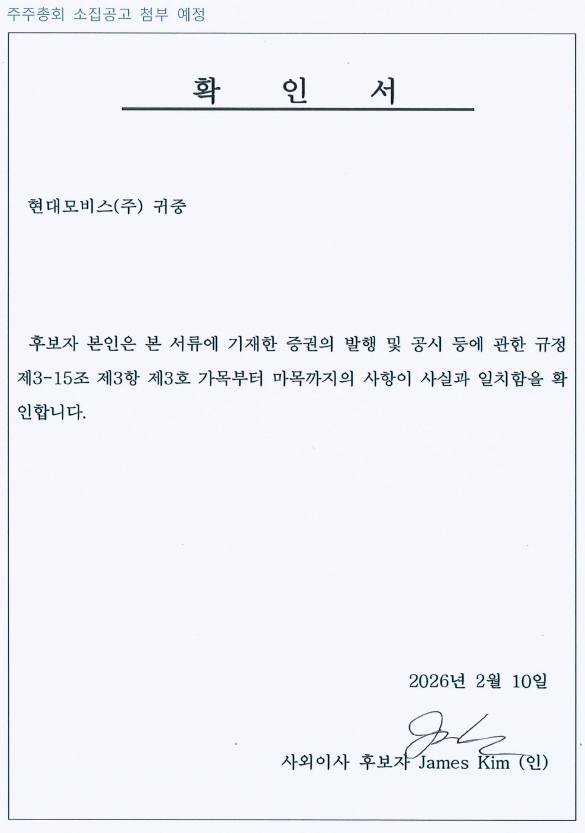

- 제4-1호 : 사외이사 선임의 건(James Kim)

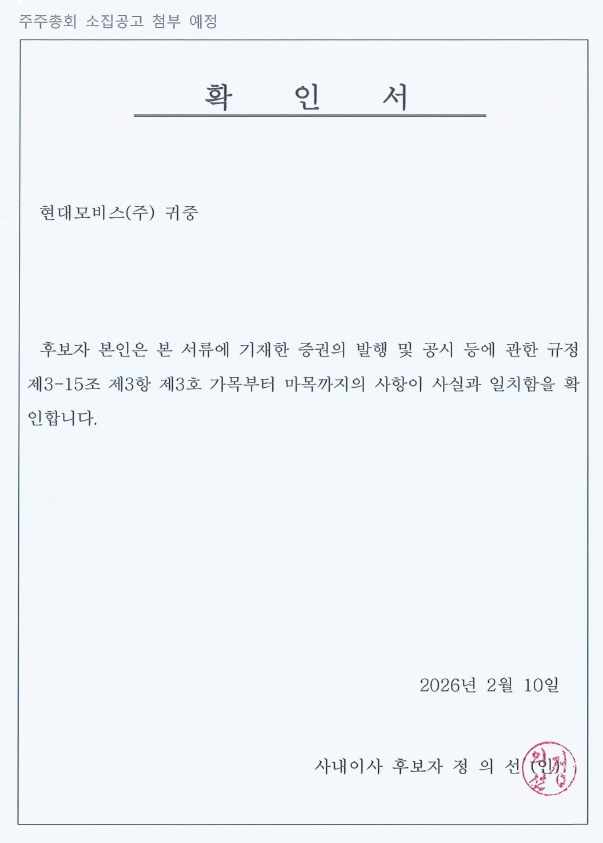

- 제4-2호 : 사내이사 선임의 건(정의선)

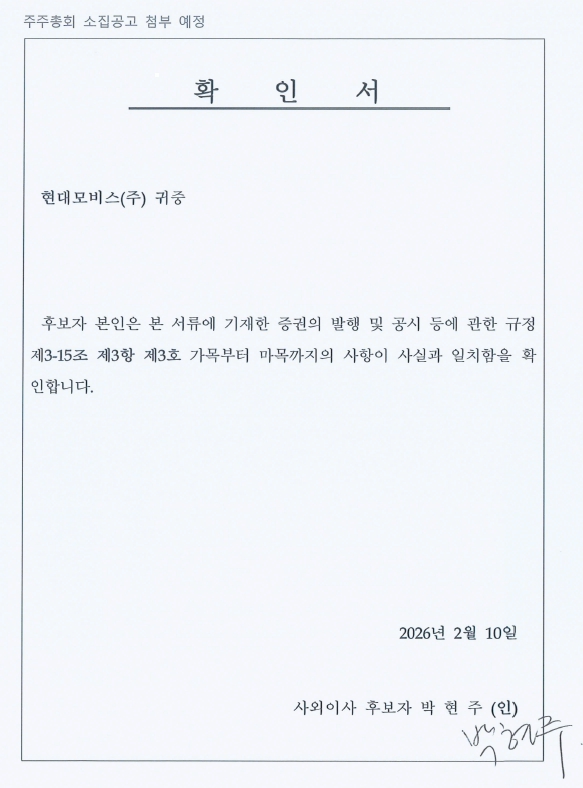

- 제4-3호 : 사외이사 선임의 건(박현주)

※ 제4-3호 의안은 제3-3호 의안 가결 시 자동 폐기됨

제5호 의안 : 감사위원회 위원 선임의 건

- 제5-1호 : 감사위원회 위원 선임의 건(James Kim)

- 제5-2호 : 감사위원회 위원 선임의 건(박현주)

※ 제5-2호 의안은 제3-3호 의안 가결 시 자동 폐기됨

제6호 의안 : 감사위원회 위원이 되는 사외이사 선임의 건(박현주)

※ 제6호 의안은 제3-3호 의안 부결 시 자동 폐기됨

제7호 의안 : 이사 보수한도 승인의 건

제8호 의안 : 자기주식 보유 및 처분 계획 승인의 건

※ 제8호 의안은 자기주식의 보유 및 처분 시 자기주식 보유·처분계획서에

대해서 주주총회 승인을 의무화하는 상법 개정안이 주주총회일

(2026년 3월 17일) 전에 시행되지 않을 경우 자동으로 폐기됨

4. 전자투표에 관한 사항

당사는 제43기 주주총회부터 상법 제368조의4에 따른 전자투표제도를 도입하고 있으며, 이 제도의 관리업무를 한국예탁결제원에 위탁하였습니다. 주주님들께서는 아래에서 정한 방법에 따라 주주총회에 참석하지 아니하고 전자투표방식으로 의결권을 행사하실 수 있습니다.

▶ 전자투표 시스템

- 인터넷 주소 : https://evote.ksd.or.kr

- 모바일 주소 : https://evote.ksd.or.kr/m

▶ 전자투표 행사 기간

- 2026년 3월 7일 오전 9시~ 2026년 3월 16일 오후 5시

(2026년 3월 7일 오전 9시부터 기간 중 24시간 이용 가능. 단, 마지막

날은 오후 5시까지만 가능)

▶ 전자투표 행사 방법

- 인증서를 이용하여 시스템에서 주주 본인 확인 후 의안별 전자투표 행사

- 주주확인용 인증서의 종류

: 공동인증서 및 민간인증서(K-VOTE에서 사용가능한 인증서 한정)

▶ 수정동의안 처리

- 주주총회에서 상정된 의안에 관하여 수정동의가 제출되는 경우,

전자투표는 기권으로 처리됨

5. 주주총회 온라인 실황중계

당사는 총회에 직접 참석하시기 어려운 주주님들을 위하여 사전에 신청하신 주주님에 한하여 온라인 실황중계를 준비하였습니다. 주주총회 온라인 실황중계 시청을 위한 자세한 참여방법은 3월 3일 당사 홈페이지에 공고 예정입니다.

※ 참여방법 안내 : 당사 홈페이지(www.mobis.com) ▷ 투자정보 ▷ 전자공고&공시 ▷ 전자공고

6. 주주총회 참석시 준비물

▶ 직접행사

- 신분증

▶ 대리행사

- 위임장(인감 날인), 대리인의 신분증

※ 위임장 게시 : 당사 홈페이지(www.mobis.com) ▷ 투자정보 ▷ 전자공고&공시 ▷ 전자공고

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 회차 | 개최일자 | 의안내용 | 가결여부 | 사내이사 | 사외이사 | ||||||||||

| 정의선 (89%) |

이규석 (100%) |

박기태 (71%) |

고영석 (100%) |

조윤덕 (100%) |

김도형 (*1) (100%) |

장영우 (100%) |

강진아 (100%) |

김화진 (100%) |

James Kim (100%) |

Keith Witek (100%) |

|||||

| 제 1차 정기 | 2025.01.23 | 심의 | 1. 2024년 결산실적 및 2025년 주요경영계획 승인의 건 2. 제48기 결산배당 승인의 건 3. 제48기 영업보고서 승인의 건 4. 안전보건활동 2024년 실적 및 2025년 계획(안) 승인의 건 |

가결 가결 가결 가결 |

찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 |

해당 사항 없음 |

해당 사항 없음 |

찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 |

| 보고 | 1. 준법지원활동 결과 보고 2. 임직원 윤리규범 이행결과 보고 3. 공정거래자율준수프로그램 이행결과 보고 4. 2024년 내부회계관리제도 운영실태 보고 |

보고 | - | - | - | - | - | - | - | - | - | ||||

| 제 2차 정기 | 2025.02.13 | 심의 | 1. 제48기 정기주주총회 소집, 보고 및 부의안건 등 승인의 건 2. 자기주식 매입 및 소각 승인의 건 |

가결 가결 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

||

| 보고 | 1. 2024년 내부회계관리제도 운영실태 감사위원회 독립적 평가 보고 | 보고 | - | - | - | - | - | - | - | - | - | ||||

| 제 1차 임시 | 2025.03.19 | 심의 | 1. 대표이사 선임의 건 2. 이사회 의장 선임의 건 3. 이사회내 위원회 위원 구성(안) 승인의 건 |

가결 가결 가결 |

찬성 찬성 찬성 |

찬성 찬성 찬성 |

찬성 찬성 찬성 |

해당 사항 없음 |

찬성 찬성 찬성 |

찬성 찬성 찬성 |

찬성 찬성 찬성 |

찬성 찬성 찬성 |

찬성 찬성 찬성 |

찬성 찬성 찬성 |

|

| 제 3차 정기 | 2025.04.25 | 심의 | 1. 해외계열회사 출자 승인의 건 2. 제규정 개정 승인의 건 3. 선임사외이사 선임의 건 |

가결 가결 가결 |

찬성 찬성 찬성 |

찬성 찬성 찬성 |

찬성 찬성 찬성 |

찬성 찬성 찬성 |

찬성 찬성 찬성 |

찬성 찬성 찬성 |

찬성 찬성 찬성 |

찬성 찬성 찬성 |

찬성 찬성 찬성 |

||

| 보고 | 1. 2025년 1분기 결산실적 보고 | 보고 | - | - | - | - | - | - | - | - | - | ||||

| 제 2차 임시 | 2025.05.20 | 심의 | 1. 해외계열회사 출자 승인의 건 2. 이사 경업 승인의 건 |

가결 가결 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

||

| 제 3차 임시 | 2025.07.08 | 심의 | 1. 임시주주총회 소집 및 부의안건 승인의 건 | 가결 | 찬성 | 찬성 | 불참 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | 찬성 | ||

| 제 4차 정기 | 2025.07.25 | 심의 | 1. 제49기 분기배당 승인의 건 2. 자기주식 매입 및 소각 승인의 건 3. 특수관계인에 대한 주식 처분 승인의 건 - HMGC 주식 처분 4. 해외계열회사 출자 승인의 건 |

가결 가결 가결 가결 |

찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 |

불참 | 찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 |

||

| 보고 | 1. 2025년 상반기 결산실적 보고 | 보고 | - | - | - | - | - | - | - | - | - | ||||

| 제 5차 정기 | 2025.10.31 | 심의 | 1. 자기주식 처분 승인의 건 - 경영성과급 지급 2. 사외이사회 운영규정 제정 승인의 건 |

가결 가결 |

불참 | 찬성 찬성 |

해당 사항 없음 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

|

| 보고 | 1. 2025년 3분기 결산실적 보고 | 보고 | - | - | - | - | - | - | - | - | - | ||||

| 제 4차 임시 | 2025.12.12 | 심의 | 1. 자기주식 처분 승인의 건 - 경영성과급 지급 2. 준법지원인 선임 승인의 건 |

가결 가결 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

찬성 찬성 |

||

| 보고 | 1. 2025년 이사회 운영평가 결과 보고 2. 주요경영현안 보고 |

보고 | - | - | - | - | - | - | - | - | - | ||||

(*1) 2025년 8월 19일부로 선임되었음

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | |||

|---|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | |||

| 사외이사후보 추천위원회 |

강진아(*1), 김화진, James Kim, Keith Witek, 정의선, 이규석, 박기태 |

2025.01.23 | 심의 | 1. 사외이사후보 추천의 건 | 가결 |

| 강진아(*1), 장영우, 김화진, James Kim, Keith Witek, 이규석 |

2025.10.30 | 심의 | 1. 사외이사 선임 계획 승인의 건 | 가결 | |

| 2025.12.10 | 보고 | 1. 주주추천 사외이사 진행 현황 보고 | 보고 | ||

| 감사위원회 | 장영우(*1), 강진아, 김화진, James Kim, Keith Witek |

2025.01.23 | 심의 | 1. 2024년 결산실적 보고 및 2025년 주요 경영계획 승인의 건 | 가결 |

| 보고 | 1. 2024년 내부회계관리제도 운영실태 보고 2. 제48기 영업보고서 보고 |

- | |||

| 2025.02.13 | 심의 | 1. 2024년 내부회계관리제도 운영실태 평가 승인의 건 2. 외부감사인의 비감사용역에 대한 General Policy 승인의 건 3. 제48기 정기주주총회 보고 및 부의안건 등 승인의 건 |

가결 | ||

| 보고 | 1. 2024년 외부감사 결과보고 | - | |||

| 2025.04.24 | 심의 | 1. 2025년 연간 외부감사계획 승인의 건 | 가결 | ||

| 보고 | 1. 2025년 1분기 결산실적 보고 2. 2024년 외부감사인 선임관련 준수사항 확인 결과 보고 3. 2025년 내부회계관리제도 운영계획 보고 4. 해외법인 자금관리 현황 보고 5. 구매 투명성 확보 현황 보고 |

- | |||

| 2025.07.24 | 보고 | 1. 2025년 상반기 결산실적 보고 2. 2025년 내부회계관리제도 주요 현황 보고 |

- | ||

| 2025.10.30 | 보고 | 1. 2025년 3분기 결산실적 보고 2. 2025년 내부회계관리제도 주요 현황 보고 |

- | ||

| 지속가능 경영위원회 |

김화진(*1), 장영우, 강진아, James Kim, Keith Witek, 이규석 |

2025.01.23 | 심의 | 1. 사회공헌활동 2024년 실적 보고 및 2025년 계획 승인의 건 2. 특수관계인과의 대규모 내부거래 승인의 건 - 현대로템과의 의왕 연구소 운동장 부지 매매 거래 3. 2025년 2분기 계열금융회사와 약관에 의한 금융거래 승인의 건 - 기타 금융거래 등 4. 주주가치 제고 정책 승인의 건 |

가결 |

| 보고 | 1. 준법지원활동 결과 보고 2. 임직원 윤리규범 이행결과 보고 3. 공정거래자율준수프로그램 이행결과 보고 4. 안전보건활동 2024년 실적 및 2025년 계획(안) 보고 5. 2024년 내부거래 실적 보고 6. 주요경영현안 보고 7. 2024년 ESG 주요 성과 및 2025년 추진 계획 보고 |

- | |||

| 2025.02.13 | 심의 | 1. 특수관계인과의 대규모 내부거래 승인의 건 - 현대차증권 퇴직연금 | 가결 | ||

| 보고 | 1. 자기주식 매입 및 소각(안) 보고 | - | |||

| 2025.03.19 | 심의 | 1. 지속가능경영위원회 위원장 선임의 건 | 가결 | ||

| 2025.04.24 | 심의 | 1. 2025년 3분기 계열금융회사와 약관에 의한 금융거래 승인의 건 | 가결 | ||

| 보고 | 1. 해외계열회사 출자 보고 2. 2025년 1분기 사회공헌활동 실적 보고 3. 2025년 중대성 평가 결과 및 지속가능성 보고서 발간 계획 보고 4. 주요경영현안 보고 5. 주요경영현안 보고 6. 현대모비스 신규 비전체계 보고 7. 주요경영현안 보고 8. 2025년 1분기 내부거래 실적보고 |

- | |||

| 2025.07.24 | 심의 | 1. 2025년 4분기 계열금융회사와 약관에 의한 금융거래 승인의 건 2. 특수관계인에 대한 주식 처분 승인의 건 - HMGC 주식 처분 |

가결 | ||

| 보고 | 1. 2025년 상반기 안전보건활동 실적보고 2. 2025년 상반기 임직원 윤리규범 이행결과 보고 3. 2025년 상반기 공정거래자율준수 프로그램 이행결과 보고 4. 2025년 2분기 사회공헌활동 실적보고 5. 2025년 상반기 내부거래 실적보고 |

- | |||

| 2025.08.22 | 보고 | 1. CEO Investor Day 개최 보고 - 기업가치제고정책 이행 현황 2. 新통상 규제, 리스크 대응 전략 |

- | ||

| 2025.10.30 | 심의 | 1. 2026년 1분기 계열금융회사와 약관에 의한 금융거래 승인의 건 - 기타 금융상품 2. 2026년 연간 계열금융회사와 약관에 의한 금융거래 승인의 건 - 수익증권 |

가결 | ||

| 보고 | 1. 2025년 3분기 사회공헌활동 실적보고 2. 주요경영현안 보고 3. 주요경영현안 보고 4. 2025년 3분기 내부거래 실적보고 |

- | |||

| 2025.12.10 | 심의 | 1. 2026년 최대주주 등과의 거래한도 승인의 건 2. 2026년 이사 등과 회사간의 거래한도 승인의 건 |

가결 | ||

| 보고 | 1. 주요경영현안 보고 2. 준법지원인 선임 보고 |

- | |||

| 보수위원회 |

James Kim(*1), 강진아, 김화진, 박기태 |

2025.02.13 | 심의 | 1. 2025년 이사 보수한도 승인의 건 | 가결 |

| 보고 | 1. 2024년 이사보수 지급 결과 보고 | - | |||

| James Kim(*1), 강진아, 김화진 | 2025.04.24 | 심의 | 1. 등기이사 보수지급 규정 일부 변경 승인의 건 | 가결 | |

| 2025.08.22 | 심의 | 1. 2025년 이사회 운영평가 계획 승인의 건 | 가결 | ||

| 2025.12.10 | 보고 | 1. 2025년 이사회 운영평가 결과 보고 | - | ||

(*1) 각 위원회 위원장

※ 위원회의 독립성과 투명성 제고를 위해 2025년 제1차 임시이사회(2025.03.19) 결의에 의하여 아래와 같이 위원회 구성을 변경하였습니다.

- 보수위원회에서 사내이사 1인(박기태)을 제외하고, 전원을 사외이사로 구성

- 사외이사후보추천위원회에서 사내이사 2인(정의선, 박기태)을 제외하고 사외이사 1인(장영우)을 추가하여, 사외이사 비중을 확대

2. 사외이사 등의 보수현황

| (단위 : 백만원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| 사외이사 | 5 | 12,000 | 662 | 132 | - |

※ 상기 주총승인금액은 사내이사 4명을 포함한 총 9명의 보수한도 승인금액이며, 지급총액은 2025년중 실제 사외이사들에게 지급된 금액 기준입니다.

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 억원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 억원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| 현대자동차 (계열회사) |

매출 및 매입 외 | 2025.1.1 ~2025.12.31 |

112,769 | 30.8 |

| 기아 (최대주주 본인) |

매출 및 매입 외 | 96,576 | 26.4 | |

| Mobis Alabama, LLC (해외법인) |

매출 및 매입 외 | 19,595 | 5.4 |

※ 상기 비율은 2024년 별도기준 매출총액 (36조 6,040억원) 대비 비율임.

III. 경영참고사항

1. 사업의 개요

가. 업계의 현황

(1) 모듈 및 부품제조사업

(산업의 특성)

독일, 미국 등 자동차 강대국보다 짧은 역사에도 불구하고 우리나라는 글로벌 자동차 생산 대국으로 성장하였고, 기술 수준 또한 주목받는 수준에 이르게 되었으며, 이제는 국가의 기간산업을 넘어 국가 경제의 기틀로서 자리매김하게 되었습니다.

자동차 산업은 '국가 경제 대리전'이라고 할 만큼 각국이 사활을 걸고 경쟁을 벌이고 있는데, 그 가장 큰 이유는 한 나라의 기간산업으로서, 전방산업인 완성차 제조업은 물론 자동차산업의 경쟁력을 좌우하는 부품산업과 그 후방산업인 소재, 전기, 전자 산업 등에 큰 영향을 미치는 산업이기 때문입니다. 또한 수출, 경상수지, 고용 등에 이르기까지 국가 경제에 중추적 역할을 담당하고 있어 연관 산업으로의 파급효과가 대단히 크고 산업의 총체적 수준을 나타내고 있습니다. 이에 각국 정부는 자동차산업 부양에 총력을 기울이고 있습니다.

최근 세계 자동차산업은 완성차 제조ㆍ판매 중심에서 첨단 기술 기반의 제품과 서비스가 결합된 종합 모빌리티 산업으로 생태계가 진화하고 있으며, 차량 기능이 소프트웨어 중심으로 정의되는 SDV(Software-Defined Vehicle) 구조로의 전환이 본격화되고 있습니다. 자율주행 기술 개발 경쟁 본격화, 차량 구매 이후에도 무선 통신 기술을 활용하여 차량 내 소프트웨어 기능을 구매ㆍ활용할 수 있는 FoD(Feature on Demand) 수요 확산, OTA 기반 기능 업데이트 확대, 친환경 동력원에 대한 관심도 증가 등에 따라, 전통적인 기계부품의 부가가치는 상대적으로 감소하는 반면 전기ㆍ전자부품, 소프트웨어 및 전동화 관련 기술의 중요성은 점차 확대되고 있습니다. 이러한 차량 구조의 고도화와 전장ㆍ소프트웨어 중심의 기술 진화는 자동차 산업 내부에 국한되지 않고, 인접 산업 전반으로 기술 적용 범위를 확장시키고 있습니다.

더불어, 자동차 부품과 높은 기술적 유사성을 보이는 로보틱스 산업은 액추에이터, 센서, 제어기, 배터리 등 핵심 부품을 중심으로 자동차 산업과의 기술적 연계성이 확대되고 있습니다. 예를 들어 차량 조향 시스템에 적용되는 액추에이터는 로봇 관절 구동부와 구조적 유사성을 가지며, 차량용 카메라ㆍ라이다 기술 역시 로봇 센서 모듈과 연계가 가능합니다. 이러한 기술적 인접성에 따라 자동차 부품 업체의 전장ㆍ전동화ㆍ제어 역량은 로봇 핵심 부품 영역으로 확장될 수 있는 잠재력을 보유하고 있으며, 이를 바탕으로 산업 전반에서 사업 영역 확대를 단계적으로 검토하는 움직임이 나타나고 있습니다.

이러한 환경 변화 속에서 회사는 자율주행, 소프트웨어, 전동화 등 고부가가치 미래 기술 역량을 강화함으로써 중장기 사업환경 변화에 대응할 필요가 있습니다.

(산업의 성장성)

2025년 글로벌 자동차 판매량은 중국 시장의 견조한 흐름에도 불구하고, 미국과 유럽 등 주요 시장의 부진으로 인해 전년 대비 1.9% 성장에 그치며 회복세가 제약되는 모습을 보였습니다. 국내 자동차 생산량 역시 전년 대비 0.6% 감소한 410만대를 기록하였습니다. (한국자동차산업협회)

2026년에도 글로벌 자동차 시장은 미국과 중국 등 핵심 시장의 성장 모멘텀이 제한되면서 전반적으로 정체된 흐름을 이어갈 것으로 전망됩니다.

연결회사의 주요 고객인 현대자동차ㆍ기아의 2025년 국내외 판매실적은 727만대(내수 126만대, 해외 601만대)로, 전년 동기 723만대(내수 125만대, 해외 598만대) 대비 0.6% 증가하였습니다. 이는 글로벌 친환경차 판매 증가 및 북미 시장 호조에 기인한 것입니다. (현대자동차ㆍ기아 영업(잠정)실적)

한편, 전기차 시장은 가격 경쟁 심화와 일부 국가의 정책 환경 변화 등으로 단기적인 성장 둔화가 나타나고 있으며, 이에 따라 주요 완성차 업체들은 전기차 생산 계획을 탄력적으로 조정하고 있습니다. 다만 중장기적으로는 중국산 전기차의 글로벌 확산 및 신흥 시장 중심의 보급 확대 등을 통해 전동화 전환 흐름은 지속될 것으로 전망됩니다. 또한 차량 구조의 SDV 전환 및 전장 시스템 고도화 추세는 단기적인 전기차 수요 변동성과는 별개로 자동차 산업의 중장기 성장 기반을 형성할 것으로 예상됩니다. 이러한 차량 전동화 및 SDV 기반 기술 고도화 흐름은 자동차 산업을 넘어 인접 산업으로의 기술 확장 가능성도 확대하고 있습니다.

이러한 흐름 속에서 글로벌 로보틱스 시장은 노동력 부족과 자동화 수요 확대를 배경으로 연평균 약 17% 수준의 성장세가 전망되며, 전통적인 자동차 시장 대비 높은 성장 잠재력을 보이고 있습니다. 이에 따라 로봇 핵심 부품 분야는 중장기적으로 신규 수요 창출 요인으로 작용할 가능성이 있습니다.

이에 연결회사는 주요 고객인 현대자동차ㆍ기아에 대한 공급 관계를 안정적으로 유지하는 한편, 글로벌 완성차 업체 및 인접 산업으로의 사업 영역 확대를 통해 지속 가능한 성장 기반을 확보하고자 합니다. 또한 전동화, 자율주행, SDV 기반 차량 구조 전환 등 산업 패러다임 변화에 부합하는 신성장 동력 발굴에 주력할 계획입니다.

(국내외 시장여건)

2026년 글로벌 경제는 주요국의 점진적인 금리 인하 흐름에도 불구하고 여전히 고금리 수준이 유지되는 가운데, 관세 정책 등 정책 불확실성이 상존할 것으로 예상됩니다. 다만 각국 정부의 경기부양 정책과 완화적 통화기조의 영향으로 완만한 성장세를 이어갈 것으로 보입니다.

이러한 대외 환경 속에서 자동차 산업은 전반적인 수요 정체 국면이 지속될 전망이며, 미·중 갈등 심화와 지역별 보호무역주의 확대가 산업 전반에 부담으로 작용할 것으로 보입니다. 즉, 세계 최대 시장인 미국과 중국이 성장세 둔화를 보이는 가운데, 유럽과 신흥시장의 성장세가 글로벌 수요 위축을 일정 부분 상쇄할 것으로 전망됩니다.

미국 시장은 금융 여건이 다소 개선되었음에도 불구하고 관세 정책의 영향으로 수요 회복 폭이 제한될 것으로 전망됩니다. 중국 시장은 노후차 교체 보조와 스마트화 하방 전개가 수요 둔화를 일부 완화하겠지만, 구조적 하방 압력이 지속되면서 성장세가 정체될 것으로 예상됩니다. 반면 유럽 시장은 저가형 소형 전기차 출시 확대를 기반으로 점진적인 성장세 전환이 기대되며, 인도 등 신흥시장은 꾸준한 경제 성장과 세제 혜택, 공급 안정화 및 신차 출시 확대 효과로 성장 기조를 이어갈 전망입니다. 국내 자동차 시장은 소비 심리 위축과 대출 규제 강화의 영향으로 수요 확대에는 제약이 있을 것으로 예상됩니다.

한편, 글로벌 로봇 산업에서는 휴머노이드 로봇을 중심으로 양산 체계 구축 움직임이 본격화되고 있습니다. 현대차그룹은 북미 지역에 연간 약 3만대 규모의 로봇 생산 거점을 구축하여 로봇 생산 허브로 운영할 계획을 발표한 바 있으며, 이에 따라 로봇 핵심 부품에 대한 수요 확대가 예상됩니다. 연결회사는 보스턴다이나믹스의 차세대 휴머노이드 로봇 ‘아틀라스’에 적용되는 액추에이터 공급을 목표로 전략적 협력 체계를 구축하여 로봇 부품 시장 진입 기반을 확보하였습니다. 향후 로봇 양산 확대 여부에 따라 관련 부품 수요 및 사업 기회는 단계적으로 확대될 가능성이 있습니다.

(회사의 경쟁우위 요소)

2006년에 연결회사는 사상 처음으로 '세계 100대 자동차 부품업체'에 선정되었습니다. 미국의 자동차 전문지인 'Automotive News'가 '세계 100대 주문자상표부착생산(OEM) 자동차 부품업체' 경영정보를 정리해 공개한 자료에 따르면, 연결회사는 완성차업체에 자동차 부품을 공급하는 OEM 매출액을 기준으로 2010년 글로벌 10위권에 진입한 이래로 16년 연속 10위권 내의 순위를 유지하고 있으며, 2025년 6월 발표 자료 기준 6위, 배터리 업체 제외 시 5위에 올랐습니다.

또한 연결회사는 기본적인 품질경쟁력을 확고히 하는 한편, 치밀하게 수립된 기술개발전략에 따라 글로벌 시장을 주도할 수 있는 미래의 첨단기술을 선제적으로 확보한다는 전략 아래, 현재 강점을 가지고 있는 모듈 및 부품제조사업의 끊임없는 품질 혁신과 기술개발을 통해 후발 주자와의 격차를 더욱 벌리고자 합니다. 연결회사의 모듈 및 부품제조사업은 3대 핵심모듈의 조립과 이에 공급되는 핵심부품을 중심으로 소비자의 요구에 부합하며 자동차의 안전성, 편의성 및 승차감 등을 고려한 제품의 공급을 최우선 목적으로 하고 있습니다.

현대자동차ㆍ기아 및 글로벌 완성차업체의 생산ㆍ판매목표를 차질 없이 근접 지원하기 위해 글로벌 생산거점을 단계적으로 확대하고 있으며, 한국을 제외한 전세계 12개국에 이르는 글로벌 생산거점을 확보하여 제품 경쟁력을 높이기 위한 노력을 지속하고 있습니다.

뿐만 아니라 연결회사는 자동차 산업 미래 3대 신기술인 자율주행, 커넥티비티, 전동화의 흐름에 맞추어 연구개발 및 투자를 아끼지 않고 있습니다. 국내에서는 자율주행과 커넥티비티, 샤시안전 등 핵심 부품 개발을 주도하는 마북연구소와 전동화 부품 기술 개발과 시험, 성능 평가에 특화된 의왕연구소, 실차 및 시스템 단위의 제품 검증을 수행하는 서산주행시험장을 운영하여 글로벌 경쟁력을 갖춘 연구개발 역량을 확보하였습니다. 또한 해외에서는 북미, 유럽, 중국 및 인도 등 글로벌 주요 지역의 연구소를 운영하면서 글로벌 연구개발 네트워크를 구축하고 있습니다. 특히 2025년 미국 실리콘밸리 차량용 반도체 전문 연구거점 및 인도 통합 SW R&D센터 구축을 결정하며 해외 현지 R&D 경쟁력 강화를 위한 노력을 계속하고 있습니다.

연결회사는 자율주행 센서와 제어시스템, IVI 통합 제어 등 차세대 사업 역량을 더욱 고도화하기 위해, 2020년말 현대오트론의 반도체 사업 부문을 인수하였습니다. 이를 통해 차량용 반도체 분야의 전문적인 설계, 개발, 검증 역량을 키워 미래차 전장 분야에서 차별화된 경쟁력을 더욱 강화해 나갈 것입니다.

연결회사의 탄탄한 개발 인프라는 이러한 미래혁신을 준비하는 든든한 버팀목입니다. 충남 서산에 위치한 34만평(112만㎡) 규모의 서산주행시험장은 자율주행 핵심 기술을 테스트할 수 있는 다수의 주행로와 시험동을 갖추고 있으며 글로벌 자동차 부품업체 중 최고 수준의 규모와 시설을 자랑합니다.

서산주행시험장은 가동 대수를 꾸준히 늘리며 핵심부품의 성능과 내구성 검증을 강화하고 있습니다. 특히, 독자 센서의 성능을 고도화하고 이를 적용한 자율주행 기술의 성능을 검증하기 위해 첨단시험로와 레이다시험로에서 반복적인 시험 평가를 수행하고 있습니다.

글로벌 완성차 업체들이 앞다투어 전기차를 개발/생산하는 가운데 연결회사는 HEV/PHEV/EV의 핵심부품인 구동모터, 시동발전기, 배터리 시스템, 전동화 제어기, 탑재형 충전기 등을 생산하고 있습니다. 또한 연결회사는 고객사의 전기차 전용 플랫폼 차량 양산 계획에 발맞추어 관련 전동화 부품을 안정적으로 공급하기 위한 신규 거점을 2019년부터 울산과 대구에 구축하여 운영 중이며, 2022년 미국 조지아, 알라바마, 2024년 스페인 나바라, 슬로바키아 노바키에 생산거점 구축 투자를 결정하며 빠르게 성장 중인 전동화 사업의 경쟁력 강화를 위해 지속적인 투자를 실시하고 있습니다.

다양한 고객과의 파트너십은 미래성장을 좌우하는 열쇠입니다. 해외 완성차 메이커를 대상으로 한 글로벌 사업 확대는 당사가 명실상부한 글로벌 Top 부품회사로 질적인 성장을 하기 위해 성취해야 할 중점 추진 과제 중 하나이며, 이를 통하여 현대, 기아자동차 중심의 매출 구조에서 탈피하여 안정된 고객 포트폴리오를 바탕으로 균형 잡힌 매출구조로 전환할 것입니다.

이를 위해 당사는 북미, 유럽, 중국, 인도 등 주요 완성차 시장에 글로벌 연구소를 구축하여 R&D 활동을 통한 설계 비용 절감과 시장 맞춤형 제품을 개발하고 있으며, 현지 생산 거점 구축 및 부품의 현지 구매 비중 증가를 통해 원가절감과 함께 지역경제에 대한 기여도를 높이고 있습니다. 아울러 주요 완성차 업체를 대상으로 기술전시회를 개최하여, 핵심 부품에 대한 기술소개 및 신기술 중심의 세미나를 통해 기술홍보 및 향후 개발 프로그램에 대한 참여 제의 등 다양한 교류 활동을 전개하고 있으며, 이를 통해 적극적인 선행기술 제안 및 프로젝트 초기 단계부터의 고객 협업과 파트너쉽 강화를 도모하여 글로벌 부품업체로서의 역량을 확보할 수 있도록 노력하고 있습니다.

또한 거점별 핵심고객 전담 인원인 KAE (Key Account Executive)가 각 지에서 VOC를 직접 수집하고 빠르게 반영하여 고객만족도를 높이고 있습니다. 이러한 고객중심 전략으로 주요 고객들과 신뢰관계가 강화되어 수주 선순환이 지속되고 있으며 포트폴리오 다변화로 이어지고 있습니다.

지역별 글로벌 고객사 진출 현황을 살펴보면 아래와 같습니다.

1) 북미시장

스텔란티스에 샤시모듈을 수주하여, 미국 오하이오주와 미시간주에 모듈 공장을 운영하고 있습니다. 오하이오 공장에서는 지프 글래디에이터차종 컴플리트 샤시모듈을, 미시간 공장에서는 닷지 듀랑고 및 그랜드체로키차종 프론트/리어 샤시모듈을 공급하고 있으며, 양 공장 누적 생산량은 '25년 기준 약 714만대를 넘어서고 있습니다. 나아가 향후 타 고객사 및 부품수주에도 긍정적인 영향을 끼칠 것으로 기대하고 있습니다.

핵심부품의 경우 스텔란티스의 주요 차종에 헤드/리어램프 및 디스플레이모듈 (Center Stack Display)을, GM에는 오디오와 공조장치를 제어하는 중앙 컨트롤 장치인 ICS (Integrated Center Stack)와 주차브레이크를 수주하여 공급하고 있습니다. 당사는 GM과 스텔란티스로부터 우수협력사로 선정되는 등 자동차 본 고장인 북미시장에서 우수한 품질을 인정받고 있습니다.

또한 당사는 북미 BIG 3 및 전기차OE를 대상으로 핵심부품 수주 확대를 위해 마케팅 활동을 지속적으로 추진하고 있으며, CES와 디트로이트 오토쇼 참가를 통해 북미 고객사들을 대상으로 당사 기술 선도 제품들을 소개하고 있습니다.

2) 유럽시장

기술진입장벽이 높은 유럽시장에도 당사는 다양한 업체에 핵심부품을 수주하여 공급하고 있습니다. 대표적으로 유럽내 두 번째로 높은 점유율을 확보하고 있는 스텔란티스에 디스플레이모듈(Center Stack Display)와 헤드램프를 공급하고 있습니다.

당사는 유럽 사업 확대를 위해 프로모션 등 마케팅 활동도 적극적으로 펼치고 있습니다. 하반기에는 독일에서 열린 '2025 IAA 모빌리티쇼'에 참가하여 유럽 고객사들을 대상으로 당사의 기술 선도 제품에 대한 높은 관심을 확인 하였습니다.

3) 일본시장

당사는 가격경쟁력과 품질 확보를 통해 진입이 까다로운 일본시장에도 주요 고객들을 확보하고 제품을 공급하고 있습니다. 현재 미쯔비시에 첨단 LED 헤드램프 및 리어램프를, 스바루와 마쯔다에는 리어램프를 공급하고 있습니다.

4) 중국시장

세계 1위의 자동차 시장 규모를 갖고 있는 중국 시장의 강화를 위해 J/V (Joint Venture) 및 로컬OE에 대한 수주를 지속 추진하고 있습니다.

현재 J/V OE 중 상해GM과 동펑푸조시트로엥에 ICS를, 광치미쓰비시에는 헤드램프 등의 수주계약을 체결하고 제품을 공급하고 있습니다. 로컬OE의 경우 일기교차에 에어 서스펜션과 전자식주차브레이크를, 길리기차에 Sound System(Amp, Speaker)을, BYD와 북경기차에 MDPS (Motor Driven Power Steering), 기서기차에 ACU 등을 공급 중이며, 상해 오토쇼 참가를 통해 고객과 소통하며 당사의 선도적인 제품들을 선보였습니다.

(2) A/S용 부품사업

(산업의 특성)

자동차 부품산업은 전방산업인 완성차 제조산업의 경쟁력을 좌우하는 중요한 산업으로, 완성차 제조업과 더불어 후방산업인 소재, 전기, 전자, 비철금속, 철강산업 등에 큰 영향을 미치는 산업입니다. 자동차 부품 수출액은 완성차 수출액과 별도로 산정하더라도 국내 전체 수출에서 매우 큰 비중을 차지하고 있습니다.

2025년 4분기 누계 A/S부품 수출 금액은 27.3억 달러로 한국의 총 수출액 7,093억 달러의 0.4%, 자동차부품 수출액 178억 달러의 15.3% (한국무역협회 HS-Code 8708 기준)를 차지해 꾸준히 매출액 상위를 유지하며 완성차 제조업과 함께 우리 경제에 크게 기여하고 있습니다.

자동차 부품산업은 크게 신차 제조용 OEM 부품부문과 A/S용 부품부문으로 구분할 수 있습니다. 연결회사가 영위하고 있는 A/S용 부품사업은 현대자동차ㆍ기아 등 완성차 업체의 자동차 판매에 따른 사후관리로 운영되는 고객서비스 산업으로써 완성차 보수용 A/S부품의 책임공급을 담당하고 있습니다.

(산업의 성장성)

A/S용 부품매출은 자동차 A/S 수요 운행대수, 평균 차량연령, 부품 내구성, 교통사고 건수 등의 요인에 의해 발생됩니다. 이 중 자동차 A/S 수요 운행대수는 매출증가에 가장 큰 영향을 미치는 요인입니다.

국내 자동차 보유 대수 및 증가율은 2015년 4분기 마감 기준 2,099만대, 2020년 동기 2,437만대, 2023년 2,595만대, 2024년 2,630만대 (한국자동차모빌리티산업협회)로 집계되었습니다. 2025년 4분기 말 전체 보유 대수는 2,651만대이며, 이 가운데 현대자동차·기아 보유 대수는 1,878만대(한국자동차모빌리티산업협회)로 70.8%를 차지하고 있습니다. 2025년 해외 A/S 수요 운행 대수는 2024년(3,942만) 대비 0.4% 감소한 3,926만대입니다(2025년 사업계획 기준).

2025년에는 트럼프 행정부의 높은 관세 정책과 불확실한 통상 환경 등 외부 위험 요인이 커지면서 글로벌 자동차 산업이 크게 성장하기는 어려웠습니다. 그럼에도 불구하고 하이브리드 차량(HEV)과 신차 중심의 제품 구성 개선, 신차 라인업 확대, 자동화 및 전동화의 진전으로 인한 가격 인상 등이 앞으로도 안정적인 사업 성장세를 유지하는 데 중요한 역할을 할 것으로 보입니다. (PWC 2025년 국내외 경영환경전망, HMG경영연구소 경제전망)

(경기변동의 특성)

일반적으로 자동차 산업은 경기변동에 많은 영향을 받을 수 있으나, 이미 보유한 차량의 유지보수를 위해 반드시 필요한 A/S용 부품의 경우 상대적으로 경기변동의 영향이 적은 편입니다.

(국내외 시장여건)

현대자동차그룹 경영연구원에 따르면 글로벌 자동차 판매는 2024년 중국 경기 부진에 따른 판매 둔화로 2.4%를 기록하였고, 2025년에는 미국과 중국의 회복세가 약화되어 판매 증가세도 소폭 둔화된 2.1%를 기록할 것으로 전망하였습니다(’24년 1.8% → ’25년 2.1%).

2025년 현대자동차 연간 가이던스에 따르면, 2025년 현대차의 글로벌 자동차 도매판매 계획은 2024년 대비 3.2만 대 증가한 417만 대입니다(+0.8%). 기아의 4분기 실적발표에 따르면 2025년 글로벌 도매판매 계획은 전년대비 12.7만 대 증가한 322만 대입니다(+4.1%).

2025년 4분기 누적 달성률은 각각 현대 99.2%, 기아 97.5%로, 관세부담 및 인센티브 증가 등으로 도매 판매량은 연간 가이던스 대비 소폭 미달하였으나, 글로벌 HEV 및 북미 판매 비중 확대하며 영업이익률은 가이던스 수준으로 달성하였습니다.

지역별로 살펴보면 미국은 물가 급등과 긴축 환경에도 불구하고 IT플랫폼과 AI 등 신산업 발전으로 투자 및 생산성이 확대되어 2024년 성장률은 전망을 상회하였고, 2025년에는 2.3%의 경제성장률이 전망하였습니다. 2025년 4분기 현대자동차의 미국 권역 도매판매량은 전년 동기 대비 0.8% 증가한 24만 4천 대, 기아는 1.0% 성장한 20만 9천 대를 기록하였습니다. 동기간 미국 자동차 시장은 경기 불확실성 심화에 따른 산업 수요 감소에도 불구하고, 제네시스 및 HEV 등 핵심 차종 중심의 견조한 판매 실적으로 양호한 성장세를 보였습니다. 특히 하이브리드(HEV) 시장 점유율(M/S)은 미국 전체 평균을 상회하는 수준을 달성하였습니다. (HMG 경영연구원, PWC 2025년 국내외 경영환경전망, 현대자동차·기아 IR자료)

유로존에서는 배출가스 규제의 강화에 따라 친환경 전기차 라인업 확대 기조가 유지되고 있으나, 정부 재정긴축 정책이 지속되고 생산 부문의 경기 회복이 지연되어 0.9%의 경제성장률을 전망하였습니다. 2025년 4분기 현대자동차의 유럽 지역 도매 판매량은 전년 동기 대비 11.6% 감소한 13만 8천 대, 기아는 10.2% 하락한 11만 9천 대를 기록하였습니다. 경기 둔화 및 지정학적 불확실성 등으로 인해 소비 여력에 제한이 있었지만 신규 전기차 모델 도입에 따른 시장 점유율 확대와 고수익 SUV 및 하이브리드(HEV) 차종 중심의 판매 전략 최적화를 통해 브랜드 경쟁력을 강화하며, 향후 판매 성장 모멘텀을 재확보할 것으로 예상됩니다. (HMG 경영연구원, 현대자동차·기아 IR자료)

중국 경제는 트럼프 정부의 대중국 관세 및 무역 협의가 장기화 되면서 대외환경 불확실성 확대가 성장률 및 내수 부동산 시장 조정과 회복을 지연시킴에도 불구하고 지방정부 부채 감축 등 내수 부양 의지 강화로 2025년 4.7%의 경제성장률을 전망하였습니다. 2025년 4분기, 현대자동차의 중국 도매판매량은 2024년 4분기보다 57.7% 증가해 3만 8천 대에 달했습니다. 기아 역시 2.7% 늘어나 2만 2천 대를 기록했습니다. 중국 공장의 가동률이 오르면서 흑자폭이 확대되었으며, 앞으로는 검증된 내연기관(ICE) 기술을 바탕으로 수요가 높은 RV 차종 중심의 시장 입지 강화를 추진할 계획입니다. (HMG 경영연구원, PWC 2025년 국내외 경영환경전망, 현대자동차·기아 IR자료)

아세안 지역에서는 2024년 자동차 도매 판매가 전년 대비 6.6% 감소하여 약 308만 대를 기록하였으나, 2025년에는 2.8% 증가한 316만 대의 판매를 예상하였습니다. 인도의 경우, 글로벌 경기 둔화와 외국인 투자 감소, 물가 불안이 지속되는 가운데 2025년 경제 성장률은 6.3%로 전망하였습니다. 2025년 4분기 GST 세제 개편 이후 현대자동차의 인도 내 도매 판매량은 2024년 4분기에 비해 0.4% 증가한 14만 7천 대, 기아는 40.9% 증가한 7만 4천 대 입니다. 인도 시장에서 경쟁이 심화되고 있음에도 불구하고, 상품 경쟁력 강화와 신차 출시 전략을 통해 자사 점유율을 지속적으로 확대하고 있습니다. (출처: HMG 경영연구원, 현대자동차·기아 IR 자료)

마지막으로 대한민국의 경우 새 정부 출범에 따라 정치 불확실성은 해소가 되었지만 미중 무역전쟁, 중동 지정학적 리스크 위험 등 대외적 요인이 환율 변동에 영향을 미침에 따라 2025년 원달러 환율은 1,425원 수준으로 예상하였습니다. 2025년 4분기 현대자동차의 국내 도매 판매량은 전년 동기 대비 6.3% 감소한 17만 7천 대를 기록했습니다. 기아 역시 5.9% 줄어든 13만 2천 대였습니다. 영업일수 감소로 인해 4분기 판매량이 감소했지만, 연간 기준으로는 신차(HEV 및 EV 풀라인업 구축) 판매 모멘텀 덕분에 전년 대비 1.1% 성장했습니다. (HMG 경영연구원, 현대자동차·기아 IR자료, 2025년 현대자동차 연간 가이던스)

※ 2025년 4분기 그룹 내 완성차업체 CKD 포함 글로벌 도매판매: 현대자동차 1,033천대, 기아 763 천대 (현대자동차·기아 IR자료)

한국은행에 따르면, 2025년 4분기 국내총생산(GDP)은 전 분기보다 0.3% 감소했지만, 전년 동기와 비교하면 1.5% 증가했습니다. 2025년 연간 기준으로는 전년 대비 1.0% 성장한 것으로 나타났습니다. 4분기에는 건설 투자와 설비 투자가 모두 줄었으나, 연간으로 보면 수출이 꾸준히 늘고 민간·정부 소비가 확대되어 전체적으로 지난해보다 높은 GDP 성장세를 기록했습니다.

(회사의 경쟁우위 요소)

A/S용 부품 시장에서의 경쟁력은 완성차 판매지역 확대에 따른 부품 공급망 보유 여부와 안정적인 품질 유지 및 적정한 가격 책정 등으로 결정됩니다.

연결회사는 최적의 부품 공급률을 유지하기 위해 국내 3개 권역, 22개 사업소, 3개의 물류센터, 40개의 정비파트, 1,071개의 대리점 등을 갖추어 업계 최고의 유통 네트워크를 구축하였습니다. 또한, 전세계 214개 국가에 걸쳐 13개의 현지법인, 1개 지역사무소를 운영하고 있으며, 완성차 대리점/딜러들과 밀착형 부품공급체계를 구축하여 경쟁사 대비 공급 우위를 점하고 있습니다. 또한 부품의 철저한 품질관리 및 보증제도 시행을 통해 고객의 절대적인 신뢰를 확보하고 경쟁사 대비 최상의 고객 서비스 제공을 위해 노력하고 있습니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

연결회사는 자동차 모듈 및 부품제조사업과 A/S용 부품사업을 영위하고 있습니다. 자동차 3대 핵심모듈인 샤시모듈, 칵핏모듈, 프론트엔드모듈(이하 "FEM")을 조립ㆍ생산하여 현대자동차와 기아 등에 직서열(JIS, Just In Sequence) 공급하고 있으며, 제동ㆍ조향ㆍ에어백ㆍ램프 및 전장ㆍ전동화 부품 등 다양한 자동차 부품을 생산하여 현대자동차와 기아 및 글로벌 완성차 업체에 공급하고 있습니다.(모듈 및 부품제조사업) 또한 국내외에서 운행 중인 모든 현대자동차ㆍ기아에 소요되는 보수용 부품을 공급하고 있습니다.(A/S용 부품사업)

(모듈 및 부품제조사업)

연결회사는 자동차 3대 핵심모듈인 샤시모듈, 칵핏모듈 및 FEM을 생산하여 현대자동차ㆍ기아 등 글로벌 완성차업체에 직서열(JIS, Just In Sequence: 필요한 부품을 필요한 형태와 순서로 필요한 시간에 완성차업체에 조달) 방식으로 공급하고 있습니다. 자동차 개발 초기 단계부터 공동참여를 통해 핵심 모듈 및 부품별 특성을 고려한 설계, 시험, 해석, 평가 등 연구개발(R&D) 중이며, 3대 핵심모듈의 첨단화 및 시스템 통합화를 통하여 생산공정 간소화, 조립의 편의성 증대 및 조립시간 단축, 중량 및 부품수 감소, 비용 절감, 품질 및 재고 관리의 효율의 증대 등 모듈화 효과를 통한 글로벌 경쟁력 강화를 위하여 노력하고 있습니다.

그리고 연결회사는 글로벌 종합 자동차부품업체로서 편리성과 주행성능은 물론, 도로 안전과 환경을 고려한 자동차 핵심부품을 개발 및 생산하고 있습니다. CBS(Conventional Brake System), ABS(Anti-lock Brake System), ESC(Electronic Stability Control) 및 MDPS(Motor Driven Power Steering) 등 차량을 제어하는 기본 기능인 제동 및 조향 시스템, 차량충돌 시 승객을 보호하는 대표적 승객보호장치인 에어백, 변화하는 도로에 대해 최적의 시야를 제공하는 램프 등이 이러한 핵심부품입니다.

또한 자동차가 단순 기계구동부품에서 전자화, 전동화 되어가는 추세에 적극 발맞추어 각종 전장 부품과 전동화 부품을 개발/생산하고 있습니다. 우선 전장부품으로는 자동차의 두뇌로서 에어백, MDPS, ABS 등 각종 부품을 전자적으로 제어하는 ECU(Electronic Control Unit), 디스플레이장치인 클러스터와, 인포테인먼트를 담당하는 오디오, AVN(Audio, Video, Navigation) 등을 생산하고 있습니다. 아울러 운전자 보조시스템 및 자율주행용 센서인 SVM(Surround View Monitoring, 서라운드 뷰 모니터링), AEB(Autonomous Emergency Braking, 긴급 제동 시스템), RSPA(Remote Smart Parking Assist, 원격 스마트 주차 보조시스템), 전방 카메라, 레이더 등을 개발하여 공급하고 있습니다.

전동화 부품으로는 구동모터, 인버터, 감속기를 일체화한 전기차 구동장치인 PE(Power Electric)시스템, OBC와 DC-DC 컨버터를 통합한 전기차 충전 시스템인 ICCU(Integrated Charging Control Unit), 구동 에너지를 공급/저장하는 배터리 시스템, 배터리 상태를 측정 및 관리하는 BMS(Battery Management System) 등을 생산하여 HEV/PHEV/EV용 차량에 공급하고 있습니다.

(A/S용 부품사업)

국내외에서 운행중인 모든 현대자동차ㆍ기아에 소요되는 보수용 A/S부품을 공급하는 A/S용 부품사업은 부품의 책임공급을 위한 물류센터 등의 대단위 인프라 구축과 212개 차종, 277만 품목을 관리함으로써 보수용 A/S부품에 대한 수요발생 시 신속하고 정확한 부품공급을 통해 현대자동차ㆍ기아 보유고객에 대한 최상의 서비스를 제공하고 있습니다.

(2) 시장점유율

(모듈 및 부품제조사업)

연결회사의 모듈 및 부품제조사업은 각 부품회사별로 모듈의 품목과 개념이 서로 달라 객관적인 시장 규모의 산출이 어려우며, 완성차의 생산계획에 따라변동이 크기 때문에 객관적인 시장점유율의 산출 또한 어려운 상황입니다

(A/S용 부품사업)

연결회사의 A/S용 부품사업은 현대자동차와 기아자동차 판매에 따른 사후관리로 운영되는 고객서비스산업으로 A/S용 부품판매사업의 시장점유율은 양산차종 및 단종차종의 차량마다 사고율, 소모율 등 많은 변수로 인하여 연결회사가 취급하는 277만 품목에 대한 시장수요 예측 및 시장소비에 대한 산정기관이 없는 관계로 객관적인 통계자료의 산출이 어려운 상황입니다.

(3) 시장의 특성

(모듈 및 부품제조사업)

자동차 산업은 '국가 경제 대리전’이라고 할 만큼 각국이 사활을 걸고 경쟁을 벌이고 있는데, 그 가장 큰 이유는 한 나라의 기간산업으로서, 전방산업인 완성차 제조업은 물론 자동차 산업의 경쟁력을 좌우하는 부품산업과 그 후방산업인 소재, 전기, 전자 산업 등에 큰 영향을 미치는 산업이기 때문입니다. 또한 수출, 경상수지, 고용 등에 이르기까지 국가 경제에 중추적 역할을 담당하고 있어 연관 산업의 파급효과가 대단히 크고 산업의 총체적 수준을 나타내고 있습니다. 이에 각국 정부는 자동차산업 부양에 총력을 기울이고 있습니다.

최근 세계 자동차산업은 완성차 제조ㆍ판매 중심에서 첨단 기술 기반의 제품과 서비스가 결합된 종합 모빌리티 산업으로 생태계가 진화하고 있으며, 차량 기능이 소프트웨어 중심으로 정의되는 SDV(Software-Defined Vehicle) 구조로의 전환이 본격화되고 있습니다. 자율주행 기술 개발 경쟁 본격화, 차량 구매 이후에도 무선 통신 기술을 활용하여 차량 내 소프트웨어 기능을 구매ㆍ활용할 수 있는 FoD(Feature on Demand) 수요 확산, OTA 기반 기능 업데이트 확대, 친환경 동력원에 대한 관심도 증가 등에 따라, 전통적인 기계부품의 부가가치는 상대적으로 감소하는 반면 전기ㆍ전자부품, 소프트웨어 및 전동화 관련 기술의 중요성은 점차 확대되고 있습니다. 이러한 차량 구조의 고도화와 전장ㆍ소프트웨어 중심의 기술 진화는 자동차 산업 내부에 국한되지 않고, 인접 산업 전반으로 기술 적용 범위를 확장시키고 있습니다.

더불어, 자동차 부품과 높은 기술적 유사성을 보이는 로보틱스 산업은 액추에이터, 센서, 제어기, 배터리 등 핵심 부품을 중심으로 자동차 산업과의 기술적 연계성이 확대되고 있습니다. 예를 들어 차량 조향 시스템에 적용되는 액추에이터는 로봇 관절 구동부와 구조적 유사성을 가지며, 차량용 카메라ㆍ라이다 기술 역시 로봇 센서 모듈과 연계가 가능합니다. 이러한 기술적 인접성에 따라 자동차 부품 업체의 전장ㆍ전동화ㆍ제어 역량은 로봇 핵심 부품 영역으로 확장될 수 있는 잠재력을 보유하고 있으며, 이를 바탕으로 산업 전반에서 사업 영역 확대를 단계적으로 검토하는 움직임이 나타나고 있습니다.

이러한 환경 변화 속에서 회사는 자율주행, 소프트웨어, 전동화 등 고부가가치 미래 기술 역량을 강화함으로써 중장기 사업환경 변화에 대응할 필요가 있습니다.

(A/S용 부품사업)

A/S용 부품매출은 자동차 A/S 수요 운행대수, 평균 차량연령, 부품 내구성, 교통사고 건수 등의 요인에 의해 발생됩니다. 이 중 자동차 A/S 수요 운행대수는 매출증가에 가장 큰 영향을 미치는 요인입니다.

국내 자동차 보유 대수 및 증가율은 2015년 4분기 마감 기준 2,099만대, 2020년 동기 2,437만대, 2023년 2,595만대, 2024년 2,630만대 (한국자동차모빌리티산업협회)로 집계되었습니다. 2025년 4분기 말 전체 보유 대수는 2,651만대이며, 이 가운데 현대자동차·기아 보유 대수는 1,878만대(한국자동차모빌리티산업협회)로 70.8%를 차지하고 있습니다. 2025년 해외 A/S 수요 운행 대수는 2024년(3,942만) 대비 0.4% 감소한 3,926만대입니다(2025년 사업계획 기준).

2025년에는 트럼프 행정부의 높은 관세 정책과 불확실한 통상 환경 등 외부 위험 요인이 커지면서 글로벌 자동차 산업이 크게 성장하기는 어려웠습니다. 그럼에도 불구하고 하이브리드 차량(HEV)과 신차 중심의 제품 구성 개선, 신차 라인업 확대, 자동화 및 전동화의 진전으로 인한 가격 인상 등이 앞으로도 안정적인 사업 성장세를 유지하는 데 중요한 역할을 할 것으로 보입니다. (PWC 2025년 국내외 경영환경전망, HMG경영연구소 경제전망)

(4) 신규사업 등의 내용 및 전망

연결회사와 현대자동차, 기아(이하 '현대자동차그룹')는 자율주행 기술 조기 확보 및 경쟁력 강화를 위하여 2019년 9월 23일 자율주행 분야에서 세계적 수준의 기술을 보유한 미국의 앱티브(Aptiv)와 미국 현지 합작법인(Joint Venture, JV) 설립 계약을 공동으로 체결하였습니다. 합작법인 'Motional AD LLC'는 레벨 4~5 수준의 자율주행 솔루션 개발 및 판매가 주된 사업 목적이며, 관계당국의 승인을 거쳐 2020년 3월 공식 설립된 이후 현대자동차그룹과 앱티브는 공동으로 로보택시 개발을 진행하였습니다. 합작법인 설립시에 현대자동차그룹과 앱티브(Aptiv)는 각각 50%의 지분을 보유한 형태였으며, 연결회사는 합작법인의 10%에 해당하는 지분을 보유하고 있었습니다. 2024년 5월, 현대자동차그룹은 자율주행 기술 개발 및 핵심 기술 확보를 위하여 신규 증자 및 앱티브(Aptiv)가 보유하고 있는 구주의 일부 매입을 진행하였고, 그 결과, 연결회사는 현재 보통주 기준으로 합작법인의 17% 지분을 확보하고 있습니다.

연결회사를 포함한 현대자동차그룹은 미래 모빌리티 시장을 주도할 AAM(AdvancedAir Mobility) 비즈니스의 신규 진출 위하여 미국 현지 법인(Supernal, LLC)을 설립하는 계약을 체결하고, 이후 Supernal 합작법인은 관계당국의 승인을 거쳐 2021년 2월 공식 출범 되었습니다. (기존 Genesis Air Mobility에서 Supernal로 사명 변경, '21.11월) Supernal 합작법인은 현대자동차, 기아, 모비스 각 3사의 출자를 통해 설립 되었으며, 당사는 33.3%의 지분을 보유하고 있습니다. Supernal 합작법인은 AAM 기체개발 및 연관 사업을 주도적으로 수행할 예정입니다.

연결회사는 신 제조기술 고도화 실증을 위한 싱가폴 스마트팩토리 신설을 위해 2021년 3월 25일부로 현대차, 기아, 오토에버와 공동으로 Hyundai Motor Group Innovation Center In Singapore PTE. Ltd.에 지분을 출자하는 계약을 체결했습니다. 2023년 6월 27일까지 4회에 걸친 출자로 발행회사 지분의 20%를 취득하였으며, 2024년 5월 23일 있었던 추가 공동 증자에도 참여하여 현재까지도 지분율 20% 유지 중입니다.

연결회사를 포함한 현대자동차그룹은 배터리셀의 안정적인 확보를 통한 글로벌 전기차 시장 경쟁력 확보를 위하여 2021년 6월, 글로벌 톱티어 배터리셀 기술을 보유한 LG에너지솔루션과 인도네시아 현지 합작법인(Joint Venture, JV) 설립 계약을 공동으로 체결하였습니다. 합작법인은 전기차용 배터리셀 생산 및 판매를 주된 사업 목적으로, 연간 10GWh 규모의 배터리셀을 생산하여 2024년부터 전용 전기차 등에 적용 중입니다. 현대자동차그룹과 LG에너지솔루션이 각각 50%의 지분을 보유한 합작법인은 2021년 3분기 공식 설립되었으며, 총 11억 달러 규모의 투자를 기반으로 운영되고 있습니다.

연결회사는 2021년 5월 28일 이사회 결의에 의하여 배터리시스템 개발 및 생산 기술확보 등의 운영 효율화를 위하여 에이치그린파워(주)에 대한 (주)LG에너지솔루션의 지분 49%를 인수 하기로 결정하였으며, 2021년 7월 중 지분인수를 완료하였습니다. 이에 따라 연결회사의 에이치그린파워(주) 보유지분은 100%입니다.

연결회사와 현대자동차, 현대글로비스, 현대자동차그룹 정의선 회장이 로보틱스 역량 확대, 연관 산업 신규 진출 및 신사업과의 시너지 제고를 위한 지분 투자를 목적으로 Boston Dynamics, Inc. 지분을 출자하는 계약을 공동으로 체결하였습니다. 본 거래는 발행회사 지분의 총 80%를 취득하는 거래이며 2021년 6월 21일에 종결되었습니다. 해당 주주간 계약에는 타 투자자가 보유하고 있는 주식을 회사를 포함한 매수인들에게 처분할 수 있는 풋옵션 행사 조항이 포함되어 있습니다.

이후 연결회사는 (1) 보유중이던 Boston Dynamics, Inc. 주식 전량을 현물출자하고 (2) HMG Global, LLC이 발행하는 신주를 인수하여 발행회사의 지분 20%를 취득하는 거래를 체결하였습니다. 해당 거래는 연결회사와 현대자동차, 기아 3개사가 미래 신사업 중심 거점 운영을 통한 미국 Top-tier 신기술 개발 및 혁신기업 발굴 등의 글로벌 기업으로서 성장기반 강화, 투자 프로세스 일원화를 목적으로 미국 투자 및 신사업 지주사 설립(HMG Global, LLC)을 위한 지분 출자 계약입니다. 발행회사는 2022년 6월 29일 당사 이사회 승인 후 2022년 7월 1일 자본금 $1로 설립되었으며, 미국 기업결합 승인 등 필요한 관계기관 협의 및 승인이 완료된 후 2022년 8월 연결회사 등 각 출자자가 본 건 출자를 이행하였습니다. 해당 계약 체결 시, 연결회사가 보유하고 있던 풋옵션 행사 조항 또한 HMG Global, LCC가 승계하여 보고서작성기준일 현재 연결회사가 보유하고 있는 Boston Dynamics, Inc 주식 및 풋옵션은 없습니다.

연결회사와 현대자동차는 2022년 9월 7일 이사회 결의에 의하여 사업 제휴 강화를 목적으로 (주)케이티와 자기주식을 교환하는 계약을 체결하였습니다. 2022년 9월 8일 연결회사가 매입한 (주)케이티의 주식 수는 8,094,466주이며, 이에 상응하는 당사의 자기주식 1,383,893주를 (주)케이티에 매도하였습니다. 향후, 연결회사와 현대자동차 및 (주)케이티는 사업협력위원회를 구성하여 1) 각 사의 핵심 역량을 활용한 기존 사업의 협력, 2) 신규 가치창출을 위한 소프트웨어, 플랫폼 및 솔루션 등을 기반으로 한 신규사업, 3) 중장기 미래사업 대응을 위한 선행 공동연구 및 사업 개발, 4) ESG분야 공동 대응을 위한 협업을 진행할 예정입니다.

연결회사는 2022년 10월 5일 이사회 결의를 통해 생산전문 통합계열사인 유니투스(부품), 모트라스(모듈)를 설립을 결정하였습니다. 양사 모두 연결회사가 100%의 지분을 보유하고 있으며, 2022년 10월 출자 및 설립을 완료 하였습니다. 연결회사는 모듈 및 부품의 생산을 전문으로 수행하는 2개의 통합계열사를 통해 제품 개발 및 양산화에 주력할 것이며, 신사업/신기술에 집중함으로써 미래 모빌리티 패러다임에 대한 대응력을 확보해 나갈 것입니다.

연결회사와 현대자동차, 기아 3개사는 EV 배터리셀의 안정적인 공급을 바탕으로 북미 현지 전기차 시장 경쟁력 확보를 위하여 2023년 5월 LG에너지솔루션, 6월 SK온과 함께 북미 현지 합작법인(Joint Venture, JV) 설립 계약을 체결하였습니다. 합작법인은 북미 전기차용 배터리셀 생산 및 판매를 주된 사업 목적으로 하며, 인플레이션 감축법(Inflation Reduction Act, IRA)을 대응하기 위하여 배터리 부품 및 광물 조건을 충족할 예정입니다. LG에너지솔루션과 설립하는 JV의 현대자동차그룹과의 지분율은 각각 50%이며, 본 JV의 생산 공장은 2023년 11월 미국 조지아주 서배나 HMGMA 부지에 설립하였습니다. 한편, SK온과 설립하는 JV의 지분율은 SK온, 현대자동차그룹이 동일하게 50%이며, 본 JV의 생산 공장은 2023년 10월 조지아주 바토우 지역에 설립하였습니다. 상기 JV는 향후 북미권역에서 생산되는 전기차에 배터리셀을 공급할 예정입니다.

연결회사는 그룹 차원의 수소 사업 역량통합 및 당사의 핵심사업 역량 집중을 위하여 2024년 2월 16일 이사회 결의를 통해 국내 수소연료전지사업 일체를 현대자동차(주)에 양도하는 계약을 체결하였습니다. 양도 목적물은 국내 수소연료전지사업과 관련한 인력/자산/설비로, 양도가액은 2,175억원이며 2024년 5월 31일자로 사업 이관이 완료되었습니다.

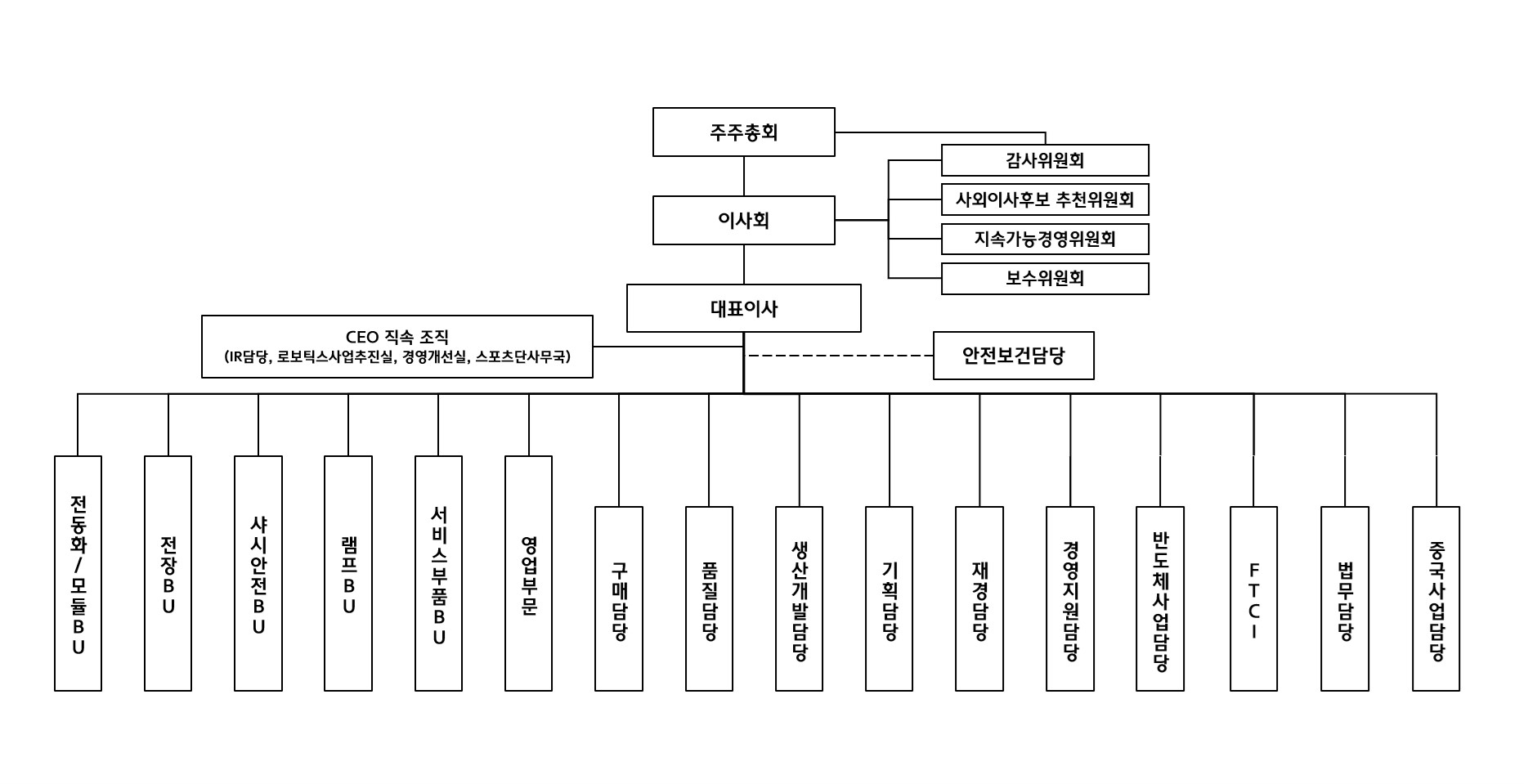

(5) 조직도

|

|

|

조직도 |

2. 주주총회 목적사항별 기재사항

□ 재무제표의 승인

제1호 의안 : 제49기 재무제표(이익잉여금처분계산서 제외) 승인의 건 (2025년 1월 1일 ~ 12월 31일)

가. 해당 사업연도의 영업상황의 개요

※ 상기 'Ⅲ. 경영참고사항' 중 '1. 사업의 개요' 를 참조하시기 바랍니다.

나. 해당 사업연도의 대차대조표(재무상태표)ㆍ손익계산서(포괄손익계산서)ㆍ자본변동표ㆍ현금흐름표

※ 아래의 재무제표는 감사전 연결ㆍ별도 재무제표입니다. 외부감사인의 감사의견을포함한 최종 재무제표는 3월 5일까지 전자공시시스템 (https://dart.fss.or.kr)에 공시예정인 당사의 연결ㆍ별도 감사보고서를 참조하시기 바랍니다.

※ 이익잉여금처분계산서(안)은 제2호 의안으로 포함됩니다

1) 연결재무제표

| 연 결 재 무 상 태 표 | |

| 제 49(당) 기말 2025년 12월 31일 현재 | |

| 제 48(전) 기말 2024년 12월 31일 현재 | |

| 현대모비스주식회사와 그 종속기업 | (단위:백만원) |

| 과 목 | 제 49(당) 기말 | 제 48(전) 기말 | ||

|---|---|---|---|---|

| 자산 | ||||

| Ⅰ.유동자산 | 30,366,398 | 28,424,073 | ||

| 현금및현금성자산(주5,40) | 4,922,378 | 4,788,492 | ||

| 기타금융자산(주6,7,40) | 6,891,336 | 5,851,738 | ||

| 매출채권및기타채권(주8,22,29,36,40) | 10,827,151 | 10,284,362 | ||

| 재고자산(주4,9) | 6,861,834 | 6,762,941 | ||

| 기타유동자산(주10,40) | 813,365 | 730,099 | ||

| 매각예정비유동자산(주41) | 50,334 | 6,441 | ||

| Ⅱ. 비유동자산 | 40,034,134 | 38,172,832 | ||

| 유형자산(주4,11,22,37) | 12,346,592 | 12,003,452 | ||

| 무형자산(주4,12) | 1,265,628 | 1,167,190 | ||

| 투자부동산(주13) | 38,267 | 39,539 | ||

| 사용권자산(주14) | 726,784 | 560,951 | ||

| 관계기업및공동기업투자주식(주15) | 23,679,049 | 22,410,344 | ||

| 비유동금융자산(주16,40) | 1,107,914 | 1,024,599 | ||

| 이연법인세자산(주34) | 273,366 | 233,410 | ||

| 기타비유동자산(주6,8,17,23,40) | 596,534 | 733,347 | ||

| 자산총계 | 70,400,532 | 66,596,905 | ||

| 부채 | ||||

| Ⅰ. 유동부채 | 13,057,963 | 12,745,182 | ||

| 매입채무및기타채무(주18,36,40) | 8,128,123 | 8,089,243 | ||

| 유동성장기부채및단기차입금(주22,39,40) | 1,127,064 | 1,071,184 | ||

| 유동성리스부채(주39,40) | 179,614 | 145,865 | ||

| 당기법인세부채(주34) | 365,504 | 524,594 | ||

| 유동성판매보증충당부채(주21) | 1,327,739 | 1,344,842 | ||

| 기타유동부채(주19,40) | 1,883,102 | 1,569,454 | ||

| 매각예정비유동부채(주41) | 46,817 | - | ||

| Ⅱ. 비유동부채 | 8,129,774 | 7,733,491 | ||

| 사채및장기차입금(주22,39,40) | 1,818,510 | 1,927,485 | ||

| 퇴직급여채무(주23) | 19,207 | 16,671 | ||

| 비유동성리스부채(주39,40) | 542,895 | 409,912 | ||

| 장기성판매보증충당부채(주21) | 396,573 | 380,585 | ||

| 이연법인세부채(주34) | 4,952,963 | 4,521,376 | ||

| 기타비유동부채(주20,40) | 399,626 | 477,462 | ||

| 부채총계 | 21,187,737 | 20,478,673 | ||

| 자본 | ||||

| Ⅰ. 지배기업소유주지분 | 49,167,565 | 46,080,922 | ||

| 자본금(주24) | 491,096 | 491,096 | ||

| 자본잉여금(주24) | 1,377,160 | 1,367,293 | ||

| 자기주식(주25) | (355,258) | (571,878) | ||

| 기타자본(주26) | 2,430,010 | 1,883,219 | ||

| 이익잉여금(주27) | 45,224,557 | 42,911,192 | ||

| Ⅱ. 비지배지분(주1) | 45,230 | 37,310 | ||

| 자본총계 | 49,212,795 | 46,118,232 | ||

| 부채및자본총계 | 70,400,532 | 66,596,905 | ||

| "첨부된 주석은 본 연결재무제표의 일부입니다." |

| 연 결 손 익 계 산 서 | |

| 제 49(당) 기 2025년 1월 1일부터 2025년 12월 31일까지 | |

| 제 48(전) 기 2024년 1월 1일부터 2024년 12월 31일까지 | |

| 현대모비스주식회사와 그 종속기업 | (단위:백만원) |

| 과 목 | 제 49(당) 기 | 제 48(전) 기 | ||

|---|---|---|---|---|

| Ⅰ. 매출액(주4,29,36) | 61,118,127 | 57,236,995 | ||

| Ⅱ. 매출원가(주30,36) | (52,288,206) | (49,174,367) | ||

| Ⅲ. 매출총이익 | 8,829,921 | 8,062,628 | ||

| 판매비와관리비(주30,31,33) | (5,472,465) | (4,989,172) | ||

| Ⅳ. 영업이익(주4) | 3,357,456 | 3,073,456 | ||

| 기타수익(주32,33) | 540,505 | 518,144 | ||

| 기타비용(주32,33) | (433,757) | (440,551) | ||

| 금융수익(주33) | 606,103 | 812,053 | ||

| 금융비용(주33) | (355,172) | (486,348) | ||

| 관계기업및공동기업투자주식관련이익(주15) | 1,400,023 | 1,787,722 | ||

| Ⅴ. 법인세비용차감전순이익 | 5,115,158 | 5,264,476 | ||

| 법인세비용(주34) | (1,450,422) | (1,204,315) | ||

| Ⅵ. 당기순이익 | 3,664,736 | 4,060,161 | ||

| Ⅶ. 당기순이익의 귀속 : | ||||

| 지배기업소유주지분 순이익(주35) | 3,655,790 | 4,055,642 | ||

| 비지배지분 순이익(주1) | 8,946 | 4,519 | ||

| Ⅷ. 주당이익 : | ||||

| 기본주당이익(주35) | 40,861원 | 44,939원 | ||

| "첨부된 주석은 본 연결재무제표의 일부입니다." |

| 연 결 포 괄 손 익 계 산 서 | |

| 제 49(당) 기 2025년 1월 1일부터 2025년 12월 31일까지 | |

| 제 48(전) 기 2024년 1월 1일부터 2024년 12월 31일까지 | |

| 현대모비스주식회사와 그 종속기업 | (단위:백만원) |

| 과 목 | 제 49(당) 기 | 제 48(전) 기 | ||

|---|---|---|---|---|

| Ⅰ. 당기순이익 | 3,664,736 | 4,060,161 | ||

| Ⅱ. 연결기타포괄손익 | 363,709 | 1,857,773 | ||

| 후속적으로 당기손익으로 재분류되지 않는 항목 : | (166,848) | (6,875) | ||

|

1. 확정급여제도의 재측정요소(주23) |

21,997 | (73,687) | ||

|

2. 지분법이익잉여금변동(주15) |

(178,817) | (141,150) | ||

| 3. 기타포괄손익-공정가치 측정 금융자산 평가손익(주16,26) | 52,492 | 67,256 | ||

|

4. 지분법자본변동(주15,26) |

(62,520) | 140,706 | ||

| 후속적으로 당기손익으로 재분류되는 항목 : | 530,557 | 1,864,648 | ||

| 1. 해외사업환산이익(주26) | 184,867 | 619,548 | ||

|

2. 지분법자본변동(주15,26) |

345,690 | 1,245,100 | ||

| Ⅲ. 연결총포괄이익 | 4,028,445 | 5,917,934 | ||

| Ⅵ. 연결총포괄이익의 귀속 : | ||||

| 지배기업소유주지분 | 4,020,002 | 5,912,894 | ||

| 비지배지분 | 8,443 | 5,040 | ||

| "첨부된 주석은 본 연결재무제표의 일부입니다." |

| 연 결 자 본 변 동 표 | |

| 제 49(당) 기 2025년 1월 1일부터 2025년 12월 31일까지 | |

| 제 48(전) 기 2024년 1월 1일부터 2024년 12월 31일까지 | |

| 현대모비스주식회사와 그 종속기업 | (단위:백만원) |

| 과 목 | 자 본 금 | 자본잉여금 | 자기주식 | 기타자본 | 이익잉여금 | 비지배지분 | 총 계 |

|---|---|---|---|---|---|---|---|

| 2024년 1월 1일(당기초) | 491,096 | 1,363,146 | (681,939) | (177,414) | 39,639,529 | 20,881 | 40,655,299 |

| 연결총포괄손익 : | |||||||

| 당기순이익 | - | - | - | - | 4,055,642 | 4,519 | 4,060,161 |

| 기타포괄손익-공정가치 측정 금융자산 평가손익 | - | - | - | 67,343 | (87) | - | 67,256 |

| 해외사업환산손익 | - | - | - | 618,873 | - | 675 | 619,548 |

| 지분법평가 | - | - | - | 1,385,806 | (141,150) | - | 1,244,656 |

| 확정급여제도의 재측정요소 | - | - | - | - | (73,533) | (154) | (73,687) |

| 연결총포괄이익합계 | - | - | - | 2,072,022 | 3,840,872 | 5,040 | 5,917,934 |

| 자본에 직접 인식된 소유주와의 거래 : | |||||||

| 배당금 | - | - | - | - | (406,219) | - | (406,219) |

| 자기주식의 변동 | - | 4,147 | 110,061 | - | (162,990) | - | (48,782) |

| 종속기업의 자본 변동 | - | - | - | (11,389) | - | 11,389 | - |

| 자본에 직접 인식된 소유주와의 거래 합계 | - | 4,147 | 110,061 | (11,389) | (569,209) | 11,389 | (455,001) |

| 2024년 12월 31일(전기말) | 491,096 | 1,367,293 | (571,878) | 1,883,219 | 42,911,192 | 37,310 | 46,118,232 |

| 2025년 1월 1일(당기초) | 491,096 | 1,367,293 | (571,878) | 1,883,219 | 42,911,192 | 37,310 | 46,118,232 |

| 연결총포괄손익 : | |||||||

| 당기순이익 | - | - | - | - | 3,655,790 | 8,946 | 3,664,736 |

| 기타포괄손익-공정가치 측정 금융자산 평가손익 | - | - | - | 52,492 | - | - | 52,492 |

| 해외사업환산손익 | - | - | - | 185,429 | (562) | 184,867 | |

| 지분법평가 | 283,167 | (178,813) | - | 104,353 | |||

| 확정급여제도의 재측정요소 | - | 21,938 | 59 | 21,997 | |||

| 연결총포괄이익합계 | 521,088 | 3,498,915 | 8,443 | 4,028,445 | |||

| 자본에 직접 인식된 소유주와의 거래 : | |||||||

| 배당금 | - | - | - | - | (583,383) | - | (583,383) |

| 자기주식의 변동 | - | 11,564 | 216,620 | - | (574,370) | - | (346,186) |

| 지분법 중단에 따른 변동 | - | - | - | 27,795 | (27,797) | - | (2) |

| 종속기업의 자본 변동 | - | (1,697) | - | (2,092) | - | (523) | (4,312) |

| 자본에 직접 인식된 소유주와의 거래 합계 | - | 9,867 | 216,620 | 25,703 | (1,185,550) | (523) | (933,883) |

| 2025년 12월 31일(당기말) | 491,096 | 1,377,160 | (355,258) | 2,430,010 | 45,224,557 | 45,230 | 49,212,795 |

| "첨부된 주석은 본 연결재무제표의 일부입니다." |

| 연 결 현 금 흐 름 표 | |

| 제 49(당) 기 2025년 1월 1일부터 2025년 12월 31일까지 | |

| 제 48(전) 기 2024년 1월 1일부터 2024년 12월 31일까지 | |

| 현대모비스주식회사와 그 종속기업 | (단위:백만원) |

| 과 목 | 제 49(당) 기 | 제 48(전) 기 | ||

|---|---|---|---|---|

| Ⅰ. 영업활동현금흐름 | 4,348,963 | 4,252,694 | ||

| 영업에서 창출된 현금흐름(주38) | 4,618,607 | 3,863,053 | ||

| 이자의 수취 | 404,092 | 416,356 | ||

| 이자의 지급 | (149,779) | (114,390) | ||

| 배당금의 수취 | 685,195 | 759,648 | ||

| 법인세의 납부 | (1,209,152) | (671,973) | ||

| Ⅱ. 투자활동현금흐름 | (3,075,837) | (4,589,092) | ||

| 상각후원가 측정 금융자산의 증가 | (6,128,615) | (4,631,151) | ||

| 상각후원가 측정 금융자산의 감소 | 4,833,093 | 2,748,686 | ||

| 당기손익-공정가치 측정 금융자산의 처분 | 376 | 711 | ||

| 당기손익-공정가치 측정 금융자산의 취득 | (750) | (11,493) | ||

| 기타포괄손익-공정가치 측정 금융자산의 처분 | 1,025 | 3,938 | ||

| 기타포괄손익-공정가치 측정 금융자산의 취득 | - | (10,493) | ||

| 관계기업및공동기업투자주식의 처분 | 62,059 | 19,300 | ||

| 관계기업및공동기업투자주식의 취득 | (538,400) | (858,550) | ||

| 단기대여금의 감소 | 128,526 | 124,174 | ||

| 장기대여금의 감소(증가) | 20,061 | 1,417 | ||

| 유형자산의 처분 | 69,931 | 116,453 | ||

| 유형자산의 취득 | (1,339,729) | (2,204,080) | ||

| 무형자산의 처분 | 4,755 | 3,662 | ||

| 무형자산의 취득 | (168,591) | (160,979) | ||

| 보증금의 감소(증가) | (19,578) | 6,233 | ||

| 사업양도로 인한 현금 유입 | - | 244,315 | ||

| 정부보조금의 수취 | - | 18,765 | ||

| Ⅲ. 재무활동현금흐름 | (1,238,991) | (254,984) | ||

| 리스부채의 상환 | (173,940) | (184,985) | ||

| 유동성장기부채및단기차입금의 차입 | 480,967 | 821,099 | ||

| 유동성장기부채및단기차입금의 상환 | (692,469) | (1,575,691) | ||

| 장기차입금의 차입 | 417,662 | 1,362,920 | ||

| 장기차입금의 상환 | (273,299) | (109,118) | ||

| 배당금의 지급 | (583,383) | (406,219) | ||

| 자기주식의 취득 | (414,529) | (162,990) | ||

| Ⅳ. 외화환산으로 인한 현금및현금성자산의 변동 | 99,751 | 300,460 | ||

| Ⅴ. 현금및현금성자산의 증가(감소)(I+Ⅱ+Ⅲ+Ⅳ) | 133,886 | (290,922) | ||

| Ⅵ. 기초의 현금및현금성자산 | 4,788,492 | 5,079,414 | ||

| Ⅶ. 기말의 현금및현금성자산 | 4,922,378 | 4,788,492 | ||

| "첨부된 주석은 본 연결재무제표의 일부입니다." |

주석

| 제 49(당) 기 2025년 12월 31일 현재 |

| 제 48(전) 기 2024년 12월 31일 현재 |

| 현대모비스주식회사와 그 종속기업 |

1. 회사의 개요

(1) 지배기업의 개요

지배기업인 현대모비스주식회사(이하 "당사")는 1977년 6월 25일 설립되어 차량 A/S용 부품사업과 모듈 및 부품제조사업 등의 생산 및 판매를 주요 사업목적으로 하고 있으며, 1989년 9월 5일에 한국거래소 유가증권시장에 주식을 상장한 공개법인입니다.

당사는 현대자동차그룹 계열회사로서, 본사 소재지는 서울특별시 강남구 테헤란로 (역삼동)이며, 울산광역시, 경인지역 및 충청지역의 모듈공장 등과 경기도 용인시의 연구소 및 기타 지방의 부품사업장 등을 보유하고 있습니다.

당기말과 전기말 현재 당사의 주요 주주내역(보통주)은 다음과 같습니다.

| 구 분 | 당기말 | 전기말 | ||

|---|---|---|---|---|

| 주식수 | 지분율 | 주식수 | 지분율 | |

| 기아㈜ | 16,427,074주 | 18.10% | 16,427,074주 | 17.66% |

| 정몽구 | 6,778,966주 | 7.47% | 6,778,966주 | 7.29% |

| 현대제철㈜ | 5,504,846주 | 6.07% | 5,504,846주 | 5.92% |

| ㈜케이티 | 1,383,893주 | 1.53% | 1,383,893주 | 1.49% |

| 현대글로비스㈜ | 656,293주 | 0.72% | 656,293주 | 0.71% |

| 정의선 | 303,759주 | 0.33% | 303,759주 | 0.33% |

| 자기주식 | 1,555,800주 | 1.71% | 2,504,454주 | 2.69% |

| 기타주주 | 58,121,952주 | 64.06% | 59,435,809주 | 63.91% |

| 합 계 | 90,732,583주 | 100.00% | 92,995,094주 | 100.00% |

2025년 12월 31일로 종료하는 보고기간에 대한 연결재무제표는 당사와 당사의 종속기업(이하 통칭하여 "연결회사"), 연결회사의 관계기업 및 공동지배기업에 대한 지분으로 구성되어 있습니다.

(2) 종속기업의 현황

당기말과 전기말 현재 연결재무제표 작성대상 종속기업의 현황은 다음과 같습니다.

| 소재지 | 회사명 | 주요 영업활동 | 결산월 | 지분율 | |

|---|---|---|---|---|---|

| 당기말 | 전기말 | ||||

| 대한민국 | 현대아이에이치엘㈜ | 차량용조명 및 전기장치 제조업 | 12월 | 99.38% | 99.38% |

| ㈜지아이티 | 전자기 측정,시험 및 분석기구 제조업 | 12월 | 80.54% | 80.54% | |

| 에이치그린파워㈜ | 축전지 제조업 | 12월 | 100% | 100% | |

| 모트라스㈜ | 자동차 모듈 생산 | 12월 | 100% | 100% | |

| 유니투스㈜ | 자동차 부품 생산 | 12월 | 100% | 100% | |

| 모아빛㈜(*12) | 스팀세차 및 번역지원 | 12월 | 100% | - | |

| 미국 | Mobis America, Inc. | 지주회사 | 12월 | 100% | 100% |

| Mobis Alabama, LLC(*1) | 자동차부품 제조판매 | 12월 | 100% | 100% | |

| Mobis Parts America, LLC(*1) | 자동차부품 판매 | 12월 | 100% | 100% | |

| Mobis Parts Miami, LLC(*1) | 자동차부품 판매 | 12월 | 100% | 100% | |

| Mobis North America electrified Powertrain, LLC(*1) | 자동차부품 제조판매 | 12월 | 100% | 100% | |

| American Autoparts, Inc. | 지주회사 | 12월 | 100% | 100% | |

| Mobis North America, LLC(*2) | 자동차부품 제조판매 | 12월 | 100% | 100% | |

| Mobis US Alabama, LLC(*2) | 자동차부품 제조판매 | 12월 | 100% | 100% | |

| Mobis US Electrified Powertrain, LLC(*2) | 자동차부품 제조판매 | 12월 | 100% | 100% | |

| GIT America., Inc.(*3) | 전자기 측정,시험 및 분석기구 판매 | 12월 | 100% | 100% | |

| 캐나다 | Mobis Parts Canada Corporation | 자동차부품 판매 | 12월 | 100% | 100% |

| 멕시코 | Hyundai Mobis Mexico, S. De R.L. De C.V.(*4) | 자동차부품 제조판매 | 12월 | 100% | 100% |

| 브라질 | Mobis Brasil Fabricacao De Auto Pecas Ltda. | 자동차부품 제조판매 | 12월 | 100% | 100% |

| 벨기에 | Mobis Parts Europe N.V. | 자동차부품 판매 | 12월 | 100% | 100% |

| 독일 | GIT Europe GmbH(*3) | 전자기 측정,시험 및 분석기구 판매 | 12월 | 100% | 100% |

| 러시아 | Mobis Parts CIS, LLC(*5) | 자동차부품 판매 | 12월 | 100% | 100% |

| Mobis Module CIS, LLC(*6) | 자동차부품 제조판매 | 12월 | 100% | 100% | |

| 체코 | Mobis Automotive Czech s.r.o. | 자동차부품 제조판매 | 12월 | 100% | 100% |

| Mobis Automotive System Czech s.r.o. | 자동차부품 제조판매 | 12월 | 100% | 100% | |

| 슬로바키아 | Mobis Slovakia s.r.o. | 자동차부품 제조판매 | 12월 | 100% | 100% |

| 튀르키예 | Mobis Automotive and Module Industry Trade Co. - Joint Stock Company |

자동차부품 제조판매 | 12월 | 100% | 100% |

| 스페인 | MOBIS Spain Electrified Powertrain S.L. | 자동차부품 제조판매 | 12월 | 100% | 100% |

| 중국 | Hyundai Motor (Shanghai) Co., Ltd. | 자동차부품 판매 | 12월 | 100% | 100% |

| Shanghai Hyundai Mobis Automotive Parts Co., Ltd. | 자동차부품 제조판매 | 12월 | 100% | 100% | |

| Wuxi Mobis Automotive Parts Co., Ltd.(*7) | 자동차부품 제조판매 | 12월 | 100% | 100% | |

| Jiangsu Mobis Automotive Parts Co., Ltd. | 자동차부품 제조판매 | 12월 | 100% | 100% | |

| Beijing Hyundai Mobis Automotive Parts Co., Ltd. | 자동차부품 제조판매 | 12월 | 100% | 100% | |

| Tianjin Mobis Automotive Parts Co., Ltd. | 자동차부품 제조판매 | 12월 | 100% | 100% | |

| Cangzhou Hyundai Mobis Automotive Parts Co., Ltd.(*13) | 자동차부품 제조판매 | 12월 | - | 90% | |

| ChongQing Hyundai Mobis Automotive Parts Co., Ltd.(*9) | 자동차부품 제조판매 | 12월 | 100% | 100% | |

| GIT Beijing Automotive Technology Inc.(*3) | 전자기 측정,시험 및 분석기구 판매 | 12월 | 100% | 100% | |

| UAE | Mobis Parts Middle East FZE | 자동차부품 판매 | 12월 | 100% | 100% |

| 이집트 | Mobis Auto Parts Middle East Egypt(*8) | 자동차부품 판매 | 12월 | 100% | 100% |

| 인도 | Mobis India, Ltd. | 자동차부품 제조판매 | 12월 | 100% | 100% |

| Mobis India Module Private Limited | 자동차부품 제조판매 | 12월 | 100% | 100% | |

| GIT India Corporation Private Limited(*3,*10) | 전자기 측정,시험 및 분석기구 판매 | 12월 | 100% | 100% | |

| 호주 | Mobis Parts Australia PTY., Ltd. | 자동차부품 판매 | 12월 | 100% | 100% |

| 인도네시아 | PT Hyundai Energy Indonesia | 자동차부품 제조판매 | 12월 | 60% | 60% |

| 헝가리 | Mobis Hungary kft. | 자동차부품 제조판매 | 12월 | 100% | 100% |

| 태국 | Mobis Parts (Thailand) Co.,Ltd.(*11) | 자동차부품 판매 | 12월 | 100% | - |

(*1) Mobis America, Inc.가 지분 100%를 보유하고 있습니다.

(*2) American Autoparts, Inc.가 지분 100%를 보유하고 있습니다.

(*3) ㈜지아이티가 지분을 보유하고 있으며, 지분율은 ㈜지아이티의 보유 지분율을 표시하였습니다.

(*4) 당사와 Mobis America, Inc.가 각각 98.37%와 1.63%의 지분을 보유하고 있습니다.

(*5) Mobis Parts Europe N.V.가 지분 100%를 보유하고 있습니다.

(*6) 당사와 Mobis Parts CIS, LLC가 각각 99.00%와 1.00%의 지분을 보유하고 있습니다.

(*7) 당사와 Shanghai Hyundai Mobis Automotive Parts Co., Ltd.가 각각 33.75%와 66.25%의 지분을 보유하고 있습니다.

(*8) Mobis Parts Middle East FZE가 지분 100%를 보유하고 있습니다.

(*9) 전기 중 Hyundai Motor Group (China) Ltd.로부터 10%의 지분을 인수하였습니다.

(*10) 전기 중 ㈜지아이티의 종속기업으로 신설되었습니다.

(*11) 당기 중 Mobis Parts (Thailand) Co.,Ltd.가 종속기업으로 신설되었습니다.

(*12) 당기 중 모아빛㈜가 종속기업으로 신설되었습니다.

(*13) 당기 중 Cangzhou Hyundai Mobis Automotive Parts Co., Ltd.의 지분을 매각하였습니다.

(3) 종속기업 변동내역

당기에 신규로 연결재무제표에 포함되거나 제외된 종속기업의 현황은 다음과 같습니다.

| 종속기업명 | 사유 |

|---|---|

| Mobis Parts (Thailand) Co.,Ltd. | 신규 설립 |

| 모아빛㈜ | 신규 설립 |

| Cangzhou Hyundai Mobis Automotive Parts Co., Ltd. | 지분 매각 |

(4) 종속기업의 요약 재무정보

당기말과 전기말 현재 주요 종속기업의 요약 재무정보는 다음과 같습니다.

① 당기말

| (단위:백만원) | ||||

|---|---|---|---|---|

| 회사명 | 자산 | 부채 | 매출액 | 당기순이익 (손실) |

| Mobis America, Inc.(*1) | 7,739,691 | 4,776,433 | 12,879,367 | 204,351 |

| Beijing Hyundai Mobis Automotive Parts Co., Ltd. | 1,351,957 | 576,215 | 1,189,938 | (143,987) |

| Jiangsu Mobis Automotive Parts Co., Ltd. | 1,361,217 | 592,446 | 1,392,023 | (2,791) |

| Mobis Parts Europe N.V. | 2,022,583 | 499,948 | 2,437,986 | 189,664 |

| Hyundai Mobis Mexico, S. De R.L. De C.V. | 1,839,399 | 1,179,434 | 3,241,601 | 174,275 |

| Mobis India, Ltd. | 1,616,910 | 387,677 | 2,880,047 | 305,257 |

| Mobis Slovakia s.r.o. | 1,228,382 | 481,582 | 2,991,122 | 115,275 |

| Mobis Automotive Czech s.r.o. | 983,580 | 573,853 | 2,923,832 | 104,197 |

| American Autoparts, Inc.(*2) | 785,670 | 423,921 | 2,104,380 | 44,814 |

(*1) Mobis Alabama, LLC, Mobis Parts Miami, LLC, Mobis Parts America, LLC 및 Mobis North America electrified Powertrain, LLC의 재무현황을 포함한 연결재무제표상의 금액입니다.

(*2) Mobis North America, LLC, Mobis US Alabama, LLC 및 Mobis US Electrified Powertrain, LLC의 재무현황을 포함한 연결재무제표상의 금액입니다.

② 전기말

| (단위:백만원) | ||||

|---|---|---|---|---|

| 회사명 | 자산 | 부채 | 매출액 | 당기순이익 (손실) |

| Mobis America, Inc.(*1) | 6,886,336 | 4,061,865 | 10,103,183 | 191,700 |

| Beijing Hyundai Mobis Automotive Parts Co., Ltd. | 1,335,270 | 426,221 | 997,034 | (9,728) |

| Jiangsu Mobis Automotive Parts Co., Ltd. | 1,451,588 | 693,081 | 1,328,429 | 47,742 |

| Mobis Parts Europe N.V. | 1,621,587 | 420,960 | 2,084,257 | 227,670 |

| Hyundai Mobis Mexico, S. De R.L. De C.V. | 1,842,341 | 1,345,962 | 2,538,753 | (2,944) |

| Mobis India, Ltd. | 1,447,483 | 447,748 | 2,733,175 | 256,414 |

| Mobis Slovakia s.r.o. | 1,069,783 | 502,162 | 2,953,104 | 113,800 |

| Mobis Automotive Czech s.r.o. | 784,308 | 511,833 | 2,859,684 | 65,120 |

| American Autoparts, Inc.(*2) | 666,250 | 341,972 | 1,716,982 | 31,461 |

(*1) Mobis Alabama, LLC, Mobis Parts Miami, LLC, Mobis Parts America, LLC 및 Mobis North America electrified Powertrain, LLC의 재무현황을 포함한 연결재무제표상의 금액입니다.

(*2) Mobis North America, LLC, Mobis US Alabama, LLC 및 Mobis US Electrified Powertrain, LLC의 재무현황을 포함한 연결재무제표상의 금액입니다.

(5) 당기와 전기 중 연결회사의 비지배지분과 관련된 종속기업 정보(내부거래 제거 전)는 다음과 같습니다.

① 당기말

| (단위:백만원) | ||||

|---|---|---|---|---|

| 구 분 | 현대아이에이치엘(주) | (주)지아이티 | PT Hyundai Energy Indonesia |

합 계 |

| 누적 비지배지분(*1) | 65 | 35,495 | 9,670 | 45,230 |

| 비지배지분에 배분된 당기순이익(손실)(*1)(*2) | 48 | 7,387 | (2,339) | 5,095 |

| 영업활동현금흐름 | 20,807 | 35,560 | (5,570) | 50,797 |

| 투자활동현금흐름 | (9,828) | (22,325) | (363) | (32,516) |

| 비지배지분 배당 지급 전 재무활동현금흐름 | (7,962) | (669) | (237) | (8,868) |

| 외화환산으로 인한 현금의 변동 | - | 290 | (885) | (595) |

| 현금및현금성자산의 순증감 | 3,017 | 12,856 | (7,053) | 8,820 |

(*1) 연결조정 후 금액입니다.

(*2) 당기 중 Cangzhou Hyundai Mobis Automotive Parts Co., Ltd. 의 지분을 매각하여 해당 금액은 포함되지 않았습니다.

② 전기말

| (단위:백만원) | ||||||

|---|---|---|---|---|---|---|

| 구 분 | 현대아이에이치엘(주) | (주)지아이티 | Cangzhou Hyundai Mobis Automotive Parts Co., Ltd. |

ChongQing Hyundai Mobis Automotive Parts Co., Ltd. (*2) |

PT Hyundai Energy Indonesia |

합 계 |

| 누적 비지배지분(*1) | 21 | 27,944 | (3,405) | - | 12,750 | 37,310 |

| 비지배지분에 배분된 당기순이익(손실)(*1) | 52 | 7,451 | (2,641) | (505) | 162 | 4,519 |

| 영업활동현금흐름 | 9,970 | 35,577 | 5,572 | (8,604) | 16,836 | 59,351 |

| 투자활동현금흐름 | (12,107) | (34,902) | (85) | (23) | (28,220) | (75,337) |

| 비지배지분 배당 지급 전 재무활동현금흐름 | (5,897) | (509) | (30) | - | - | (6,436) |

| 외화환산으로 인한 현금의 변동 | - | 2,429 | 2,677 | 1,887 | 1,733 | 8,726 |

| 현금및현금성자산의 순증감 | (8,034) | 2,595 | 8,134 | (6,740) | (9,651) | (13,696) |

(*1) 연결조정 후 금액입니다.

(*2) 전기 중 Hyundai Motor Group (China) Ltd.로부터 ChongQing Hyundai

Mobis Automotive Parts Co., Ltd.의 지분 10%를 인수하였습니다.

2. 연결재무제표 작성기준

(1) 회계기준의 적용

연결회사는 주식회사 등의 외부감사에 관한 법률 제5조 1항 1호에서 규정하고 있는 국제회계기준위원회의 국제회계기준을 채택하여 정한 회계처리기준인 한국채택국제회계기준에 따라 연결재무제표를 작성하였습니다.

(2) 측정기준

연결회사의 연결재무제표는 주석에서 별도로 언급하고 있는 사항을 제외하고는 역사적 원가를 기준으로 작성되었습니다.

(3) 기능통화와 표시통화

연결회사는 연결회사 내 개별회사의 재무제표에 포함되는 항목들을 각각의 영업활동이 이루어지는 주된 경제환경에서의 통화(기능통화)를 이용하여 측정하고 있습니다. 연결재무제표 작성을 위해 연결회사의 경영성과와 재무상태는 연결회사의 기능통화이면서 연결재무제표 작성을 위한 표시통화인 '원'으로 표시하고 있습니다.

(4) 추정과 판단

한국채택국제회계기준에서는 연결재무제표를 작성함에 있어서 경영진으로 하여금 회계정책의 적용이나, 보고기간말 현재 자산, 부채 및 수익, 비용의 보고금액에 영향을 미치는 판단, 추정치, 가정의 사용을 요구하고 있습니다. 보고기간말 현재 경영진의 최선의 판단을 기준으로 한 추정치와 가정이 실제 환경과 다를 경우 실제 결과는 이러한 추정치와 다를 수 있습니다. 가정과 추정이 중요하게 요구되는 부분은 주석 3-(25)에 기재되어 있습니다.

3. 중요한 회계정책

연결회사가 한국채택국제회계기준에 따른 연결재무제표 작성에 적용한 중요한 회계정책은 아래 기술되어 있으며, 당기와 비교 표시된 전기의 연결재무제표는 동일한 회계정책을 적용하여 작성하였습니다.

(1) 연결

① 종속기업

종속기업은 연결회사에 의해 지배되는 기업입니다. 연결회사는 피투자기업에 대한 관여로 변동이익에 노출되거나 변동이익에 대한 권리가 있고 피투자기업에 대하여 자신의 힘으로 그러한 이익에 영향을 미치는 능력이 있을 때 피투자기업을 지배합니다. 종속기업의 재무제표는 지배기업이 종속기업에 대한 지배력을 획득하는 날부터 지배력을 상실할 때까지 연결재무제표에 포함됩니다.

종속기업의 취득은 취득법으로 회계처리하고 있습니다. 취득원가는 취득과 관련하여취득일에 제공한 자산, 발행한 지분증권, 인수하거나 발생시킨 부채의 공정가치와 취득에 직접 귀속되는 원가의 합으로 측정하고 있습니다. 사업결합에서 취득한 식별 가능한 자산과 인수한 부채 및 우발부채는 비지배지분과는 상관없이 취득일의 공정가치로 최초 측정하며, 취득한 식별 가능한 순자산의 공정가액 중 연결회사의 지분을 초과하는 취득원가는 영업권으로 인식하고 있습니다. 취득원가가 취득한 종속기업의순자산의 공정가액에 대한 지분보다 작다면, 그 차액은 당기손익으로 인식합니다.

연결회사 내의 기업간에 발생하는 거래와 그로 인한 잔액, 미실현이익 및 미실현손실은 제거됩니다. 종속기업의 회계정책은 연결회사가 채택한 정책과의 일관성 있는 적용을 위하여 필요한 부분은 수정하여 적용하고 있습니다.

② 비지배지분

비지배지분은 연결재무상태표에서 자본에 포함하되 지배기업의 소유주 지분과는 구분하여 표시하고 있습니다. 당기순손익과 기타포괄손익의 각 구성요소는 지배기업의소유주와 비지배지분에 귀속시키고 있습니다. 그 결과 비지배지분이 부(-)의 잔액이되더라도 총포괄손익은 지배기업의 소유주와 비지배지분에 귀속시키고 있습니다. 또한 지배력을 상실하지 않는 한 종속기업에 대한 지배기업의 소유지분 변동은 자본거래로 회계처리하고 있습니다.

③ 관계기업

관계기업은 연결회사가 유의적인 영향력을 행사할 수는 있으나 지배력 및 공동지배력은 없는 기업으로, 일반적으로 직접 또는 간접으로 피투자자에 대한 의결권의 20%이상을 소유하고 있다면 유의적인 영향력을 보유하는 것으로 보고 있습니다. 다만 직접 또는 간접으로 피투자자에 대한 의결권의 20% 미만을 소유하고 있더라도 유의적인 영향력을 보유하고 있다는 사실을 명백하게 제시할 수 있는 경우는 관계기업으로 분류합니다. 관계기업투자주식은 지분법을 사용하여 회계처리하며 최초에는 취득원가로 인식합니다. 연결회사의 관계기업투자금액은 취득시 식별된 영업권을 포함하 며, 누적손상차손 차감 후 금액으로 표시하고 있습니다.

관계기업지분 취득 후 손익에 대한 연결회사의 지분은 연결손익계산서에 인식하고, 잉여금의 변동액 중 연결회사의 지분에 해당하는 금액은 잉여금에 인식합니다. 이를 제외한 자본의 증감으로 인하여 관계회사 등의 지분 변동이 발생한 경우에는 연결회사의 기타자본항목(지분법자본변동)의 증감으로 처리하고 있습니다. 관계기업의 손실에 대한 연결회사의 지분이 기타 무담보 채권을 포함한 관계기업 투자지분가액과 동일하거나 초과하게 되면 연결회사는 관계기업을 위하여 대납하였거나 의무를 부담하게 된 경우를 제외하고는 더 이상의 손실을 인식하지 않습니다.

연결회사와 관계기업 간의 거래에서 발생한 미실현이익은 연결회사의 관계기업에 대한 지분에 해당하는 부분만큼을 제거하고 있습니다. 미실현손실 또한 이전된 자산이손상되었다는 증거가 있지 않는 한 마찬가지로 제거되고 있습니다. 관계기업의 회계정책은 연결회사의 회계정책과의 일관성 있는 적용을 위해 필요한 경우 변경하여 적용하고 있습니다.

④ 공동기업

공동기업은 약정의 공동지배력을 보유하는 당사자(공동기업참여자)들이 약정의 순자산에 대한 권리를 보유하는 공동약정입니다. 공동기업은 최초에는 취득원가로 인식하며, 관계기업과 마찬가지로 지분법을 적용하여 회계처리합니다. 연결회사의 공동기업 투자금액은 취득시 식별된 영업권을 포함하며, 누적손상차손 차감 후 금액으로 표시하고 있습니다.

(2) 영업부문

연결회사는 부문에 배분될 자원에 대한 의사결정을 하고 부문의 성과를 평가하기 위하여 최고영업의사결정자가 주기적으로 검토하는 내부보고 자료에 기초하여 부문을구분하고 있습니다.

(3) 외화

① 외화거래와 기말잔액의 환산

외화거래는 거래일의 환율 또는 재측정되는 항목인 경우 평가일의 환율을 적용한 기능통화로 환산하고 있습니다. 외화거래의 결제나 화폐성 외화자산ㆍ부채의 기말 환산에서 발생하는 외화환산손익은 당기손익으로 인식하고 있습니다.

차입금 및 현금및현금성자산과 관련된 외화환산손익은 연결손익계산서상 금융수익 (비용)으로 표시되며, 다른 외화환산손익은 모두 연결손익계산서상 기타수익(비용)으로 표시됩니다.

② 연결회사의 외화환산

연결회사의 표시통화와 다른 기능통화를 가진 모든 종속기업들의 경영성과와 재무상태는 다음과 같은 방법으로 연결회사의 표시통화로 환산하고 있습니다.

- 연결재무상태표의 자산과 부채는 보고기간말 현재의 마감환율로 환산하고 있습니다.

- 연결손익계산서의 수익과 비용은 해당기간 평균환율로 환산하고 있습니다. 다만 이러한 평균환율이 거래일의 전반적인 누적환율효과에 대한 합리적인 근사치가 아닐경우에는 해당 거래일의 환율로 환산하고 있습니다.

- 상기 환산에서 발생하는 외환차이는 별도의 자본항목으로 인식하고 있습니다.

(4) 현금및현금성자산

연결회사는 보유현금과 요구불예금, 유동성이 매우 높고 확정된 금액의 현금으로 전환이 용이하고 가치변동의 위험이 경미한 단기 투자자산을 현금및현금성자산으로 분류하고 있습니다.

(5) 비파생금융상품

1) 인식 및 최초 측정

매출채권과 발행 채무증권은 발행되는 시점에 최초로 인식됩니다. 다른 금융상품과 금융부채는 연결회사가 금융상품의 계약당사자가 되는 때에만 인식됩니다. 유의적인금융요소를 포함하지 않는 매출채권을 제외하고는, 최초 인식시점에 금융자산이나 금융부채를 공정가치로 측정하며, 당기손익-공정가치 측정 금융자산 또는 당기손익- 공정가치 측정 금융부채가 아닌 경우에 해당 금융자산의 취득이나 해당 금융부채의 발행과 직접 관련되는 거래원가는 공정가치에 가감합니다. 유의적인 금융요소를 포함하지 않는 매출채권은 최초에 거래 가격으로 측정합니다.

연결회사는 공급자금융약정으로 생긴 금융부채가 매입채무및기타채무의 속성 및 기능과 유사한 경우 이를 연결재무상태표에서 매입채무및기타채무로 분류합니다. 만약연결회사의 공급자금융약정이 정상 영업 주기내에 사용되는 운전 자본의 일부이고, 제공되는 담보 수준이 매입채무및기타채무와 유사하며, 공급자금융약정으로 생긴 부채의 조건이 공급자금융약정에 해당하지 않는 매입채무및기타채무의 조건과 실질적으로 다르지 않는 경우가 이에 해당합니다. 공급자금융약정으로 생긴 부채가 연결재무상태표에서 매입채무및기타채무로 분류되는 경우 이와 관련된 현금흐름은 현금흐름표의 영업활동에 포함됩니다.

2) 분류 및 후속측정

금융자산

최초 인식시점에 금융자산은 상각후원가, 기타포괄손익-공정가치 채무상품, 기타포괄손익-공정가치-지분상품 또는 당기손익-공정가치로 측정되도록 분류합니다. 금융자산은 연결회사가 금융자산을 관리하는 사업모형을 변경하지 않는 한 최초 인식 후에 재분류되지 않으며, 이 경우 영향받는 모든 금융자산은 사업모형의 변경 이후 첫 번째 보고기간의 첫 번째 날에 재분류됩니다.

금융자산이 다음 두 가지 조건을 모두 만족하고, 당기손익-공정가치 측정항목으로 지정되지 않은 경우에 상각후원가로 측정합니다.

- 계약상 현금흐름을 수취하기 위해 보유하는 것이 목적인 사업모형 하에서 보유합니다.

- 금융자산의 계약 조건에 따라 특정일에 원금과 원금잔액에 대한 이자지급만으로 구성되어 있는 현금흐름이 발생합니다.

채무상품이 다음 두 가지 조건을 충족하고 당기손익-공정가치 측정항목으로 지정되지 않은 경우에 기타포괄손익-공정가치로 측정합니다.

- 계약상 현금흐름의 수취와 금융자산의 매도 둘 다를 통해 목적을 이루는 사업모형 하에서 금융자산을 보유합니다.

- 금융자산의 계약 조건에 따라 특정일에 원리금 지급만으로 구성되어 있는 현금흐름이 발생합니다.

단기매매를 위해 보유하는 것이 아닌 지분상품의 최초 인식 시에 연결회사는 투자자산의 공정가치의 후속적인 변동을 기타포괄손익으로 표시하도록 선택할 수 있습니 다. 다만 한번 선택하면 이를 취소할 수 없습니다. 이러한 선택은 투자자산별로 이루어집니다.

상기에서 설명된 상각후원가나 기타포괄손익-공정가치로 측정되지 않는 모든 금융자산은 당기손익-공정가치로 측정됩니다. 이러한 금융자산은 모든 파생금융자산을 포함합니다. 최초 인식시점에 연결회사는 상각후원가나 기타포괄손익-공정가치로 측정되는 금융자산을 당기손익-공정가치 측정항목으로 지정한다면 회계불일치를 제거하거나 유의적으로 줄이는 경우에는 해당 금융자산을 당기손익-공정가치 측정 항목으로 지정할 수 있습니다. 다만 한번 지정하면 이를 취소할 수 없습니다.

금융자산 - 사업모형

연결회사는 사업이 관리되는 방식과 경영진에게 정보가 제공되는 방식을 가장 잘 반영하기 때문에 금융자산의 포트폴리오 수준에서 보유되는 사업모형의 목적을 평가합니다. 그러한 정보는 다음을 고려합니다.

- 포트폴리오에 대해 명시된 회계정책과 목적 및 실제 이러한 정책의 운영

여기에는 계약상 이자수익의 획득, 특정 이자수익률 수준의 유지, 금융자산을 조달하는 부채의 듀레이션과 해당 금융자산의 듀레이션의 일치 및 자산의 매도를 통한 기대현금흐름의 유출 또는 실현하는 것에 중점을 둔 경영진의 전략을 포함합니다.

- 사업모형에서 보유하는 금융자산의 성과를 평가하고, 그 평가내용을 주요 경영진에게 보고하는 방식

- 사업모형(그리고 사업모형에서 보유하는 금융자산)의 성과에 영향을 미치는 위험과 그 위험을 관리하는 방식

- 경영진에 대한 보상방식(예: 관리하는 자산의 공정가치에 기초하여 보상 하는지 아니면 수취하는 계약상 현금흐름에 기초하여 보상하는지)

- 과거기간 금융자산의 매도의 빈도, 금액, 시기, 이유, 미래의 매도활동에 대한 예상

이러한 목적을 위해 제거요건을 충족하지 않는 거래에서 제3자에게 금융자산을 이전하는 거래는 매도로 간주되지 않습니다. 단기매매의 정의를 충족하거나 포트폴리오의 성과가 공정가치 기준으로 평가되는 금융자산 포트폴리오는 당기손익-공정가치로 측정됩니다.

금융자산-계약상 현금흐름이 원금과 이자로만 이루어져 있는지에 대한 평가

원금은 금융자산의 최초 인식시점의 공정가치로 정의됩니다. 이자는 화폐의 시간가치에 대한 대가, 특정기간에 원금 잔액과 관련된 신용위험에 대한 대가, 그 밖에 기본적인 대여위험과 원가에 대한 대가(예: 유동성위험과 운영원가)뿐만 아니라 이윤으로구성됩니다.

계약상 현금흐름이 원금과 이자에 대한 지급만으로 이루어져 있는지를 평가할 때, 연결회사는 해당 상품의 계약조건을 고려합니다. 금융자산이 계약상 현금흐름의 시기나 금액을 변경시키는 계약조건을 포함하고 있다면, 그 계약조건 때문에 해당 금융상품의 존속기간에 걸쳐 생길 수 있는 계약상 현금흐름이 원리금 지급만으로 구성되는지를 판단해야 합니다. 이를 평가할 때 연결회사는 다음을 고려합니다.

- 현금흐름의 금액이나 시기를 변경시키는 조건부 상황

- 변동이자율 특성을 포함하여 계약상 액면 이자율을 조정하는 조항

- 중도상환특성과 만기연장특성

- 특정 자산으로부터 발생하는 현금흐름에 대한 연결회사의 청구권을 제한하는 계약조건(예: 비소구특징)

중도상환금액이 실질적으로 미상환된 원금과 잔여원금에 대한 이자를 나타내고, 계약의 조기청산에 대한 합리적인 추가 보상을 포함하고 있다면, 조기상환 특성은 특정일에 원금과 이자를 지급하는 조건과 일치합니다.

또한, 계약상 액면금액을 유의적으로 할인하거나 할증하여 취득한 금융자산에 대해서, 중도상환금액이 실질적으로 계약상 액면금액과 계약상 이자 발생액(그러나 미지급된)을 나타내며 (이 경우 계약의 조기 청산에 대한 합리적인 추가 보상이 포함될 수있는), 중도상환특성이 금융자산의 최초 인식시점에 해당 특성의 공정가치가 경미한 경우에는 이러한 조건을 충족한다고 판단합니다.

금융자산: 후속측정과 손익

| 구 분 | 설 명 |

|---|---|

| 당기손익-공정가치로 측정하는 금융자산 | 이러한 자산은 후속적으로 공정가치로 평가합니다. 이자 혹은 배당금 수익을 포함한 순손익은 당기손익으로 인식합니다. |

| 상각후원가로 측정하는 금융자산 | 이러한 자산은 후속적으로 유효이자율법을 사용하여 상각후원가로 측정합니다. 상각후원가는 손상차손에 의해 감소됩니다. 이자수익, 외화환산손익 및 손상차손은 당기손익으로 인식합니다. 제거에서 발생하는 손익은 당기손익으로 인식합니다. |

| 기타포괄손익-공정가치로 측정하는 채무상품 | 이러한 자산은 후속적으로 공정가치로 측정합니다. 이자수익은 유효이자율법을 사용하여 계산되고, 외화환산손익과 손상차손은 당기손익으로 인식합니다. 기타순손익은 기타포괄손익으로 인식합니다. 제거시의 손익은 기타포괄손익누계액에서 당기손익으로 재분류합니다. |

| 기타포괄손익-공정가치로 측정하는 지분상품 | 이러한 자산은 후속적으로 공정가치로 측정합니다. 배당금은 명확하게 투자원가의 회수를 나타내지 않는다면 당기손익으로 인식합니다. 다른 순손익은 기타포괄손익으로 인식하고 당기손익으로 절대 재분류하지 않습니다. |

3) 금융자산의 제거

연결회사는 금융자산의 현금흐름에 대한 계약상 권리가 소멸한 경우 금융자산의 현금흐름을 수취할 계약상 권리를 양도하고 이전된 금융자산의 소유에 따른 위험과 보상의 대부분을 실질적으로 이전한 경우, 또는 연결회사가 소유에 따른 위험과 보상의대부분을 보유 또는 이전하지 아니하고 금융자산을 통제하고 있지 않은 경우에 금융자산을 제거합니다.

연결회사가 연결재무상태표에 인식된 자산을 이전하는 거래를 하였지만, 이전되는 자산의 소유에 따른 대부분의 위험과 보상을 보유하고 있는 경우에는 이전된 자산을 제거하지 않습니다.

4) 금융자산과 금융부채의 상계

연결회사는 연결회사가 인식한 자산과 부채에 대해 법적으로 집행가능한 상계권리를현재 갖고 있고, 차액으로 결제하거나, 자산을 실현하는 동시에 부채를 결제할 의도가 있는 경우에만 금융자산과 금융부채를 상계하고 연결재무상태표에 순액으로 표시합니다.

(6) 금융자산의 손상

연결회사는 다음 자산의 기대신용손실에 대해 손실충당금을 인식합니다.

- 상각후원가로 측정하는 금융자산

- 기타포괄손익-공정가치로 측정하는 채무상품

- 기업회계기준서 제1115호에서 정의된 계약자산

1) 신용이 손상된 금융자산

매 보고기간말에, 연결회사는 상각후원가로 측정되는 금융자산과 기타포괄손익-공정가치로 측정되는 채무증권의 신용이 손상되었는지 평가합니다. 금융자산의 추정미래현금흐름에 악영향을 미치는 하나 이상의 사건이 발생한 경우에 해당 금융자산은 신용이 손상된 것입니다.

금융자산의 신용이 손상된 증거는 다음과 같은 관측 가능한 정보를 포함합니다.

- 발행자나 차입자의 유의적인 재무적 어려움

- 이자지급이나 원금상환의 불이행이나 지연과 같은 계약 위반

- 차입자의 재무적 어려움에 관련된 경제적이나 계약상 이유로 당초 차입 조건의 불가피한 완화

- 차입자의 파산가능성이 높아지거나 그 밖의 재무구조조정 가능성이 높아짐

- 재무적 어려움으로 인해 해당 금융자산에 대한 활성시장 소멸

매출채권의 개별적 손상검토는 손상징후가 발견된 채권에 대하여 회수가능가액을 추정하여 회수가능가액과 장부금액의 차액을 손상차손으로 인식합니다. 회수가능가액은 평가금액을 고려한 담보가액과 보증가액을 고려하여 추정하고 있습니다.

매출채권의 집합적 손상차손의 인식은 유사한 신용위험특성을 고려하여 집합적으로 구분한 채권에 대하여 과거 일정기간의 집합별 손실경험률을 적용하여 산정하고 있습니다.

2) 제각

금융자산의 계약상 현금흐름 전체 또는 일부의 회수에 대한 합리적인 기대가 없는 경우 해당 자산을 제거합니다. 개인고객 및 기업고객에 대해서는 회수에 대한 합리적인기대가 있는지를 평가하여 제각의 시기와 금액을 개별적으로 평가합니다. 연결회사는 제각한 금액이 유의적으로 회수할 것이라는 기대를 갖고 있지 않습니다. 그러나 제각된 금융자산은 연결회사의 만기가 된 금액의 회수 절차에 따라 회수활동의 대상이 될 수 있습니다.

3) 손실충당금의 인식 및 표시

상각후원가 측정 금융자산에 대한 기대신용손실은 당기손익으로 인식하며, 손실충당금은 해당 금융자산의 장부금액에서 차감하여 표시합니다. 기타포괄손익-공정가치 측정 채무상품에 대한 기대신용손실은 당기손익으로 인식하며, 손실충당금은 금융자산의 장부금액에서 차감하지 않고 기타포괄손익으로 표시합니다.

(7) 파생금융상품

파생상품은 파생상품 계약 체결시점에 공정가치로 최초 인식하며 이후 공정가치를 재측정하고 있습니다. 관련 손익의 인식 방법은 파생상품이 위험회피수단으로 지정되었는지 여부에 따라 달라지며 만약 위험회피수단으로 지정되었다면 위험회피대상의 성격에 따라 달라집니다.

① 위험회피회계

연결회사는 거래 개시시점에 위험회피수단과 위험회피대상의 관계, 위험관리목적 및다양한 위험회피거래전략에 대하여 문서화하고 있으며, 또한 위험회피거래에 사용된파생상품이 위험회피대상의 공정가치 또는 현금흐름의 변동을 상쇄하는데 있어 높은위험회피효과가 있는지를 위험회피 개시시점과 이후 지속적으로 평가하여 문서화하고 있습니다.

가. 공정가치위험회피

위험회피수단으로 지정되고, 공정가치위험회피회계의 적용요건을 충족한 파생상품의 공정가치 변동은 당기손익으로 인식하고 있으며, 회피대상위험으로 인한 위험회피대상항목의 공정가치변동도 당기손익으로 인식하고 있습니다. 위험회피수단의 공정가치변동과 회피대상위험으로 인한 위험회피대상항목의 공정가치변동은 위험회피대상항목과 관련된 연결포괄손익계산서의 같은 항목에 인식됩니다.

공정가치위험회피회계는 연결회사가 더 이상 위험회피관계를 지정하지 않거나 위험회피수단이 소멸, 매각, 청산 또는 행사되거나 공정가치 위험회피회계의 적용요건을 더 이상 충족하지 않을 경우 중단됩니다. 회피대상위험으로 인한 위험회피대상항목의 장부금액 조정액은 위험회피회계가 중단된 날부터 상각하여 당기손익으로 인식하고 있습니다.

나. 현금흐름위험회피

현금흐름위험회피로 지정되어 적용요건을 충족하는 파생상품의 공정가치 변동 중 위험회피에 효과적인 부분은 자본으로 인식하고, 비효과적인 부분은 당기손익으로 연결손익계산서에 인식하고 있습니다. 자본에 누적된 금액은 위험회피대상이 손익에 영향을 미치는 기간 동안 연결손익계산서에 인식하고 있습니다. 향후 예상거래가 더 이상 발생하지 않을 것으로 기대되는 경우에는 자본으로 인식한 누적손익을 당기손익으로 연결손익계산서에 인식하고 있습니다.

② 내재파생상품

내재파생상품은 주계약의 경제적 특성 및 위험도와 밀접한 관련성이 없고 내재파생상품과 동일한 조건의 별도의 상품이 파생상품의 정의를 충족하는 경우, 복합금융상품이 당기손익인식항목으로 지정되지 않았다면 내재파생상품을 주계약과 분리하여 별도로 회계처리하고 있습니다. 주계약과 분리된 내재파생상품의 공정가치 변동은 당기손익으로 인식하고 있습니다.

③ 기타 파생상품

위험회피수단으로 지정되어 위험회피에 효과적인 파생상품을 제외한 모든 파생상품은 공정가치로 측정하며, 공정가치 변동으로 인한 평가손익은 당기손익으로 인식하고 있습니다.

(8) 재고자산

재고자산의 원가는 상품(A/S용 부품사업부문은 이동평균법), 제품, 재공품, 원재료 및 저장품은 월별 총평균법, 미착품은 개별법을 적용하여 결정하고 있습니다. 또한, 재고자산은 원가와 순실현가능가치 중 작은 금액으로 측정하고 있습니다.

연결회사는 주기적으로 재고자산에 대한 감액의 징후를 검토하고 있으며 과잉, 진부화, 불용 등의 사유로 순실현가능가치가 장부가액 이하로 하락하는 경우에 발생한 평가손실은 재고자산의 차감계정으로 표시하고 매출원가에 가산하고 있습니다. 순실현가능가치가 장부가액보다 상승한 경우에는 최초의 장부가액을 초과하지 않는 범위내에서 평가손실을 환입하여 매출원가에서 차감하고 있습니다. 순실현가능가치는 정상적인 영업과정에서의 추정 판매가격에서 예상되는 판매비용 등을 차감한 금액입니 다.

(9) 유형자산

유형자산은 최초에 원가로 측정하여 인식하고 있으며, 유형자산의 원가에는 경영진이 의도하는 방식으로 자산을 가동하는데 필요한 장소와 상태에 이르게 하는데 직접관련되는 원가 및 자산을 해체, 제거하거나 부지를 복구하는데 소요될 것으로 추정되는 원가가 포함됩니다. 다만, 유형자산 중 일부 토지에 대해서는 기업회계기준서

제1101호 '한국채택국제회계기준의 최초채택'을 적용하여 한국채택국제회계기준전환일 현재의 공정가치로 측정하고 이를 그 시점의 간주원가로 사용하였습니다.

토지를 제외한 유형자산은 최초인식 후에 원가에서 감가상각누계액을 차감하여 표시하고 있습니다. 원가는 자산의 취득에 직접적으로 관련된 지출 및 후속원가를 포함하고 있으며, 후속원가는 자산으로부터 발생하는 미래 경제적 효익이 연결회사에 유입될 가능성이 높으며 그 원가를 신뢰성 있게 측정할 수 있는 경우에 한하여 자산의 장부금액에 포함하거나 별도의 자산으로 인식하고 있으며 대체된 부분의 장부금액은 제거하고 있습니다. 그 외의 모든 수선 및 유지비는 발생한 기간의 비용으로 인식하고 있습니다.

토지는 감가상각을 하고 있지 않으며, 그 외 자산의 감가상각비는 자산의 취득원가에서 잔존가치를 차감한 금액에 대하여 다음의 추정 경제적 내용연수에 걸쳐 정액법에 따라 산정하고 있습니다.

| 구 분 | 추정내용연수 |

|---|---|

| 건물 및 구축물 | 20 ~ 40년 |

| 기 계 장 치 | 5 ~ 15년 |

| 공 구 기 구 | 3 ~ 5년 |

| 집 기 비 품 | 5년 |

| 기타유형자산 | 5 ~ 15년 |

연결회사는 매 보고기간말에 자산의 잔존가치와 경제적 내용연수를 재검토하며, 이를 변경하는 것이 적절하다고 판단되는 경우 회계추정의 변경으로 처리하고 있습니다. 자산의 장부금액이 추정 회수가능액을 초과하는 경우 자산의 장부금액을 회수가능액으로 즉시 감소시키고 있습니다.

자산의 처분손익은 처분대가와 자산의 장부금액의 차이로 결정되며, 연결손익계산서의 기타수익(비용)으로 표시하고 있습니다.

(10) 차입원가자본화

적격자산의 취득, 건설 또는 제조와 직접 관련된 차입원가는 당해 자산 원가의 일부로 자본화하고 있으며, 기타 차입원가는 발생기간에 비용으로 인식하고 있습니다. 적격자산이란 의도된 용도로 사용하거나 판매가능한 상태가 될 때까지 상당한 기간을필요로 하는 자산을 말하며, 금융자산과 단기간 내에 제조되거나 다른 방법으로 생산되는 재고자산은 적격자산에 해당되지 아니하며, 취득시점에 의도된 용도로 사용할수 있거나 판매가능한 상태에 있는 자산인 경우에도 적격자산에 해당되지 아니합니다.

적격자산을 취득하기 위한 목적으로 특정하여 차입한 자금에 한하여, 보고기간 동안그 차입금으로부터 실제 발생한 차입원가에서 당해 차입금의 일시적 운용에서 생긴투자수익을 차감한 금액을 자본화가능차입원가로 결정하며, 일반적인 목적으로 자금을 차입하고 이를 적격자산의 취득을 위해 사용하는 경우에 한하여 당해 자산 관련 지출액에 자본화이자율을 적용하는 방식으로 자본화가능차입원가를 결정하고 있습니다.

자본화이자율은 보고기간동안 차입한 자금(적격자산을 취득하기 위해 특정 목적으로차입한 자금 제외)으로부터 발생된 차입원가를 가중평균하여 산정하고 있습니다. 보고기간동안 자본화한 차입원가는 당해 기간동안 실제 발생한 차입원가를 초과할 수 없습니다.

(11) 정부보조금

정부보조금은 보조금의 수취와 정부보조금에 부가된 조건의 준수 모두에 대한 합리적인 확신이 있을 때 인식됩니다. 원가와 관련된 정부보조금은 이연하여 정부보조금의 교부 목적과 관련된 원가와 대응될 수 있는 기간에 연결손익계산서에 인식하고 있습니다. 자산과 관련된 정부보조금은 자산의 장부금액을 결정할 때 차감하여 표시하고 있으며, 관련 자산의 내용연수에 걸쳐 감가상각비를 감소시키는 방식으로 회계처리하고 있습니다.

(12) 무형자산

무형자산은 최초에 원가로 측정하여 인식하고 있으며, 최초 인식 후에 원가에서 상각누계액과 손상차손누계액을 차감한 금액을 장부금액으로 인식하고 있습니다.

영업권을 제외한 무형자산은 사용 가능한 시점부터 아래의 추정 경제적 내용연수 동안 정액법으로 상각하고 있습니다. 다만, 일부 무형자산에 대해서는 이를 이용할 수 있을 것으로 기대되는 기간에 대하여 예측가능한 제한이 없으므로 당해 무형자산의 내용연수가 비한정인 것으로 평가하고 상각하지 아니하고 있습니다.

| 구 분 | 추정내용연수 |

|---|---|

| 개발비 | 5년 |

| 소프트웨어 | 5년 |

| 기타무형자산 | 5 ~ 10년 |

내용연수가 유한한 무형자산의 상각기간과 상각방법은 매 보고기간말에 재검토하고내용연수가 비한정인 무형자산에 대해서는 그 자산의 내용연수가 비한정이라는 평가를 계속하여 정당한지를 매 보고기간말에 재검토하며, 이를 변경하는 것이 적절하다고 판단되는 경우 회계추정의 변경으로 처리하고 있습니다.

① 영업권

영업권은 사업결합원가가 피취득자의 식별가능한 취득자산과 인수부채의 공정가치순액에 대한 취득자의 지분을 초과하는 금액으로 인식됩니다. 피취득자의 식별가능한 취득자산과 인수부채의 공정가치 순액에 대한 취득자의 지분이 사업결합원가를 초과하는 경우에는 즉시 당기손익으로 인식합니다. 영업권은 상각하지 않으며 손상차손누계액을 차감한 금액을 장부금액으로 인식하고 있습니다.

② 개발비

연결회사는 식별가능하고 통제가능한 신제품, 신기술 등과 직접 관련된 개발원가는 다음의 조건을 모두 충족할 수 있는 경우 무형자산으로 인식하고 있습니다.

- 무형자산을 사용 또는 판매하기 위해 그 자산을 완성할 수 있는 기술적 실현가능성

- 무형자산을 완성하여 사용하거나 판매하려는 의도

- 무형자산을 사용하여 판매할 수 있는 능력

- 무형자산이 미래경제적 효익을 창출하는 방법

- 무형자산의 개발을 완료하고 그것을 판매하거나 사용하는 데 필요한 기술적, 재정적 자원 등의 입수 가능성

- 개발과정에서 발생한 무형자산 관련 지출을 신뢰성 있게 측정

개발비로 자본화되는 직접 귀속원가는 신제품, 신기술 개발을 위한 종업원급여 및 관련된 경비 등을 포함하고 있으며, 사용 또는 판매가능한 시점부터 추정내용연수 동안정액법으로 상각하고 있습니다.

이러한 요건을 만족하지 못하는 개발관련 지출 및 새로운 과학적 또는 기술적 지식이나 이해를 얻을 목적으로 수행되는 연구활동에서 발생한 지출은 발생시점에 당기손익으로 인식하고 있습니다. 최초에 비용으로 인식한 개발원가는 그 이후 무형자산으로 인식할 수 없습니다.

③ 전용시설이용권

전용시설이용권은 이를 이용할 수 있을 것으로 기대되는 기간에 대하여 예측가능한 제한이 없으므로 내용연수가 비한정인 것으로 보아 상각하지 않고, 매년 손상검사를 하고 원가에서 손상차손누계액을 차감한 가액으로 표시하고 있습니다.

④ 기타의무형자산

기타의무형자산은 산업재산권 및 사업권 등을 포함하고 있습니다.

(13) 투자부동산

임대수익이나 시세차익 또는 두 가지 모두를 얻기 위하여 보유하는 부동산은 투자부동산으로 분류하고 있습니다. 부동산 중 일부분을 자가사용 목적으로 보유하고 부분별로 분리하여 매각할 수 없으며, 자가사용 목적으로 보유하는 부분이 경미한 경우에만 투자부동산으로 분류하고 있습니다.

투자부동산은 최초 인식시점에 거래원가를 포함하여 원가로 측정하고 있습니다. 최초 인식 후에는 원가모형으로 측정하고 있으며, 취득원가에서 감가상각누계액 및 손상차손누계액을 차감하여 표시하고 있습니다.

투자부동산 중 토지에 대해서는 감가상각을 하지 않으며, 토지를 제외한 투자부동산은 경제적 내용연수에 따라 20년 ~ 30년 동안 정액법으로 상각하고 있습니다. 한편, 연결회사는 매 보고기간말에 자산의 잔존가치와 경제적 내용연수를 재검토하며, 이를 변경하는 것이 적절하다고 판단되는 경우 회계추정의 변경으로 처리하고 있습니다.

(14) 사용권자산과 리스부채

연결회사는 계약의 약정시점에 계약이 리스인지 또는 리스를 포함하는지 판단합니 다. 계약에서 대가와 교환하여, 식별되는 자산의 사용 통제권을 일정기간 이전하게 한다면 그 계약은 리스이거나 리스를 포함합니다. 계약이 식별되는 자산의 사용 통제권을 이전하는지를 판단할 때, 연결회사는 기업회계기준서 제1116호의 리스의 정의를 이용합니다.

- 리스이용자

리스요소를 포함하는 계약의 개시일이나 변경유효일에 연결회사는 계약대가를 상대적 개별 가격에 기초하여 각 리스요소에 배분합니다. 다만, 연결회사는 부동산 리스에 대하여 비리스요소를 분리하지 않는 실무적 간편법을 적용하여 리스요소와 관련된 비리스요소를 하나의 리스요소로 회계처리합니다.

연결회사는 리스개시일에 사용권자산과 리스부채를 인식합니다. 사용권자산은 최초에 원가로 측정하며, 해당 원가는 리스부채의 최초 측정금액, 리스개시일이나 그 전에 지급한 리스료(받은 리스 인센티브 차감), 리스개설직접원가, 기초자산을 해체 및 제거하거나 기초자산이나 기초자산이 위치한 부지를 복구할 때 리스이용자가 부담하는 원가의 추정치로 구성됩니다.

사용권자산은 후속적으로 리스개시일부터 리스기간 종료일까지 정액법으로 감가상각합니다. 다만, 리스기간 종료일에 사용권자산의 소유권이 이전되거나 사용권자산의 원가에 매수선택권의 행사가격이 반영된 경우에는 유형자산의 감가상각과 동일한방식에 기초하여 기초자산의 내용연수 종료일까지 사용권자산을 감가상각합니다. 또한 사용권자산은 손상차손으로 인하여 감소하거나 리스부채의 재측정으로 인하여 조정될 수 있습니다.

리스부채는 리스개시일 현재 지급되지 않은 리스료의 현재가치로 최초 측정합니다. 리스료는 리스의 내재이자율로 할인하되, 내재이자율을 쉽게 산정할 수 없는 경우에는 연결회사의 증분차입이자율로 할인합니다. 일반적으로 연결회사는 증분차입이자율을 할인율로 사용합니다. 연결회사는 다양한 외부 재무 정보에서 얻은 이자율에서 리스의 조건과 리스 자산의 특성을 반영하기 위한 조정을 하고 증분차입이자율을 산정합니다.

리스부채 측정에 포함되는 리스료는 다음 항목으로 구성됩니다.

- 고정 리스료(실질적인 고정리스료 포함)

- 지수나 요율(이율)에 따라 달라지는 변동리스료. 최초에는 리스개시일의 지수나 요율(이율)을 사용하여 측정함

- 잔존가치보증에 따라 지급할 것으로 예상되는 금액

- 매수선택권을 행사할 것이 상당히 확실한 경우 매수선택권의 행사가격, 연장선택권을 행사할 것이 상당히 확실한 경우 연장기간의 리스료, 리스기간이 종료선택권 행사를 반영하는 경우에 리스를 종료하기 위하여 부담하는 금액

리스부채는 유효이자율법에 따라 상각합니다. 리스부채는 지수나 요율(이율)의 변동으로 미래 리스료가 변동되거나 잔존가치 보증에 따라 지급할 것으로 예상되는 금액이 변동되거나 매수, 연장, 종료 선택권을 행사할지에 대한 평가가 변동되거나 실질적인 고정리스료가 수정되는 경우에 재측정됩니다.

리스부채를 재측정할 때 관련되는 사용권자산을 조정하고, 사용권자산의 장부금액이영(0)으로 줄어드는 경우에는 재측정 금액을 당기손익으로 인식합니다.

연결회사는 리스기간이 12개월 이하인 단기리스와 리스계약의 기초자산이 소액인 소액자산리스에 대해 인식면제를 적용합니다. 단기리스와 소액자산리스에 대한 리스료는 리스기간에 걸쳐 정액으로 비용을 인식합니다.

(15) 비금융자산의 손상

영업권과 같은 비한정내용연수를 가진 자산은 상각하지 않고 매년 손상검사를 실시하고 있으며, 상각하는 자산의 경우는 장부금액이 회수가능하지 않을 수도 있음을 나타내는 환경의 변화나 사건이 있을 때마다 손상검사를 수행하고 있습니다.

회수가능가액은 개별 자산별로 결정하며, 만약 개별 자산의 회수가능액을 추정할 수 없다면 그 자산이 속하는 별도로 식별가능한 현금흐름을 창출하는 가장 하위 수준의집단(현금창출단위)의 회수가능액을 결정합니다. 손상차손은 회수가능액을 초과하는장부금액만큼 인식하고 있으며, 회수가능액은 순공정가치와 사용가치 중 큰 금액으로 결정하고 있습니다. 사용가치는 자산이나 현금창출단위에서 창출될 것으로 기대되는 미래현금흐름을 화폐의 시간가치 및 미래현금흐름을 추정할 때 조정되지 아니한 자산의 특유위험에 대한 현행 시장의 평가를 반영한 적절한 할인율로 추정합니다.

자산이나 현금창출단위의 회수가능가액이 장부금액에 미달하는 경우 자산의 장부금액을 감소시키며 즉시 당기손익으로 인식하고 있습니다. 현금창출단위에 대한 손상차손은 현금창출단위에 배분된 영업권의 장부금액을 우선 감소시키고, 그 다음 현금창출단위에 속하는 다른 자산 각각의 장부금액에 비례하여 자산의 장부금액을 감소시키고 있습니다. 영업권에 대해 인식한 손상차손은 후속기간에 환입할 수 없습니다.

손상차손을 인식한 영업권 이외의 비금융자산은 매 보고기간말에 손상차손의 환입가능성을 검토하고 있습니다. 손상차손환입으로 증가된 장부금액은 과거에 손상차손을인식하기 전 장부금액의 감가상각 또는 상각 후 잔액을 초과할 수 없습니다.

(16) 종업원급여

① 단기종업원급여

종업원이 관련 근무용역을 제공한 보고기간의 말부터 12개월 이내에 전부 결제될 종업원급여를 단기종업원급여로 분류하고 있으며, 근무용역이 제공된 때에 당기손익으로 인식하고 있습니다.

② 퇴직급여: 확정기여제도

확정기여제도는 연결회사가 고정된 금액의 기여금을 별도 기금에 지급하는 퇴직연금제도입니다. 해당 기금이 현재나 과거 기간의 종업원 용역과 관련하여 지급하여야 할급여 전액을 지급하기에 충분한 자산을 보유하지 못하는 경우에도 연결회사는 추가적인 기여금을 납부할 법적의무나 의제의무를 부담하지 않으며, 기여금은 그 지급기일에 종업원급여비용으로 인식됩니다.

③ 퇴직급여: 확정급여제도

보고기간말 현재 확정급여제도와 관련된 퇴직급여채무는 확정급여채무의 현재가치에서 사외적립자산의 공정가치를 차감하여 인식하고 있습니다. 퇴직급여채무는 매년독립적인 계리사에 의해 예측단위적립방식으로 산정되고 있습니다. 퇴직급여채무의현재가치는 확정급여제도에서 지급될 추정 미래 현금흐름을 관련 퇴직급여의 만기와유사한 만기를 가지는 퇴직금이 지급되는 통화로 표시된 우량 회사채의 이자율을 사용하여 할인한 후 결정되고 있습니다. 보험수리적 가정의 변동과 경험적 조정에서 발생하는 손익은 발생한 기간에 전액 기타포괄손익으로 인식하고 있습니다.

④ 기타장기종업원급여

종업원이 관련 근무용역을 제공한 보고기간말 이후 12개월 이전에 전부 결제될 것으로 예상되지 않는 경우 기타장기종업원급여로 분류하고 있으며, 과거기간에 제공한 근무용역의 대가로 획득한 미래의 급여액을 부채로 인식하고 있습니다. 재측정에 따른 변동은 발생한 기간에 당기손익으로 인식하고 있습니다.

(17) 충당부채 및 우발부채

과거사건의 결과로 현재의 법적의무나 의제의무가 존재하고, 그 의무를 이행하기 위한 자원의 유출가능성이 높으며, 당해 금액의 신뢰성 있는 추정이 가능한 경우 연결회사는 관련 충당부채를 인식하고 있습니다. 다수의 유사한 의무가 있는 경우, 그 의무의 이행에 필요한 자원의 유출 가능성은 그 유사한 의무 전체에 대하여 판단하고 있습니다. 비록 개별항목의 의무이행에 필요한 자원의 유출가능성이 낮더라도 유사한 의무 전체를 이행하기 위하여 필요한 자원의 유출가능성이 높은 경우에는 충당부채를 인식하고 있습니다.

충당부채는 의무를 이행하기 위하여 예상되는 지출액의 현재가치로 측정하며, 현재가치 평가에 사용하는 할인율은 그 부채의 고유한 위험과 화폐의 시간가치에 대한 현행 시장의 평가를 반영한 세전 이자율입니다. 충당부채를 결제하기 위해 필요한 지출액의 일부 또는 전부를 제 3자가 변제할 것이 예상되는 경우 이행한다면 변제를 받을것이 거의 확실하게 되는 때에 한하여 변제금액을 인식하고 별도의 자산으로 회계처리하고 있습니다.

과거사건은 발생하였으나 연결회사가 전적으로 통제할 수 없는 하나 이상의 불확실한 미래사건의 발생 여부에 의하여서만 그 존재가 확인되는 잠재적 의무이거나, 또는당해 의무를 이행하기 위하여 경제적 효익을 갖는 자원이 유출될 가능성이 높지 않거나 당해 금액을 신뢰성 있게 추정할 수 없는 경우에는 우발부채로 주석기재하고 있습니다.

(18) 온실가스 배출권

'온실가스 배출권의 할당 및 거래에 관한 법률'에 의해 발생되는 온실가스 배출권 및

배출부채에 대하여 아래와 같이 회계처리하고 있습니다.

① 온실가스 배출권

온실가스 배출권은 정부에서 무상으로 할당받은 배출권과 매입 배출권으로 구성됩니

다. 배출권은 매입원가에 취득에 직접 관련되어 있고 정상적으로 발생하는 그 밖의 원가를 가산하여 원가로 인식하고 있습니다.

연결회사는 관련 제도에서 규정한 의무를 이행하기 위해 보유하는 온실가스배출권은무형자산으로 분류하여 최초 인식 후에 원가에서 손상차손누계액을 차감한 금액을 장부금액으로 측정하고 있으며, 보고기간 말부터 1년 이내에 정부에 제출할 부분은 유동자산으로 분류합니다.

단기간 매매차익을 얻기 위하여 보유하는 배출권은 유동자산으로 분류하여 매 보고기간말에 공정가치로 측정하며, 공정가치의 변동분은 당기손익으로 인식합니다.

온실가스 배출권은 정부에 제출, 매각하거나 제출, 매각에 사용할 수 없게 되어 더 이

상 미래경제적효익이 예상되지 않을 때 제거하고 있습니다.

② 배출부채

배출부채는 온실가스를 배출하여 정부에 배출권을 제출해야 하는 현재의무로서, 해당 의무를 이행하기 위하여 자원이 유출될 가능성이 높고, 그 의무의 이행에 소요되는 금액을 신뢰성 있게 추정할 수 있는 경우에 인식하고 있습니다. 배출부채는 정부에 제출할 해당 이행연도 분으로 보유한 배출권의 장부금액과 보유 배출권 수량을 초과하는 배출량에 대한 의무를 이행하는 데에 소요될 것으로 예상되는 지출을 더하여 측정하고 있습니다. 배출부채는 정부에 제출할 때 제거하고 있습니다.

(19) 법인세비용

법인세비용은 당기법인세와 이연법인세로 구성되어 있으며, 기타포괄손익이나 자본에 직접 인식되는 거래나 사건 또는 사업결합에서 발생하는 세액을 제외하고는 당기손익으로 인식하고 있습니다.

① 당기법인세

당기법인세는 당기의 과세소득을 기초로 산정하고 있습니다. 과세소득은 연결손익계산서상의 세전이익에서 다른 과세기간에 가산되거나 차감될 손익 및 비과세항목이나손금불인정항목을 제외하므로 연결손익계산서상 손익과 차이가 있습니다. 연결회사의 당기법인세와 관련된 미지급법인세는 확정되었거나 실질적으로 확정된 세율을 사용하여 계산하고 있습니다.

② 이연법인세

이연법인세는 연결재무제표상 자산과 부채의 장부금액과 과세소득 산출시 사용되는 세무기준액과의 차이를 바탕으로 인식되며, 자산부채법에 의하여 인식하고 있습니 다. 이연법인세부채는 모든 가산할 일시적차이에 대하여 인식하며, 이연법인세자산은 차감할 일시적차이가 사용될 수 있는 과세소득의 발생가능성이 높은 경우에, 모든차감할 일시적차이에 대하여 인식합니다. 그러나, 일시적차이가 영업권을 최초로 인식하는 경우나 자산ㆍ부채가 최초로 인식되는 거래가 사업결합 거래가 아니고, 거래 당시의 회계이익 또는 과세소득에 영향을 미치지 아니하는 거래의 경우 이연법인세를 인식하지 않고 있습니다.

종속기업, 관계기업 및 공동지배기업 투자지분에 관한 가산할 일시적차이에 대해서는 연결회사가 일시적차이의 소멸시점을 통제할 수 있으며, 예측가능한 미래에 일시적차이가 소멸하지 않을 가능성이 높은 경우를 제외하고는 모두 이연법인세부채를 인식하고 있습니다. 또한, 차감할 일시적차이로 인하여 발생하는 이연법인세자산은 일시적차이가 예측가능한 미래에 소멸할 가능성이 높고, 일시적차이가 사용될 수 있는 과세소득이 발생할 가능성이 높은 경우에 인식하고 있습니다.

이연법인세자산의 장부금액은 매 보고기간말에 검토하고, 이연법인세자산으로 인한혜택이 사용되기에 충분한 과세소득이 발생할 가능성이 더이상 높지 않은 경우 이연법인세자산의 장부금액을 감소시키고 있습니다.

이연법인세자산과 부채는 보고기간말 제정되었거나 실질적으로 제정된 세법에 근거하여 당해 자산이 실현되거나 부채가 지급될 보고기간에 적용될 것으로 기대되는 세율을 사용하여 측정하고 있습니다. 이연법인세자산과 이연법인세부채를 측정할 때에는 보고기간말 현재 연결회사가 관련 자산과 부채의 장부금액을 회수하거나 결제할 것으로 예상되는 방식에 따라 법인세효과를 반영하고 있습니다.

이연법인세자산과 부채는 동일 과세당국이 부과하는 법인세이고, 연결회사가 인식된금액을 상계할 수 있는 법적 권한을 가지고 있으며 당기 법인세부채와 자산을 순액으로 결제할 의도가 있는 경우에 이연법인세자산과 부채를 상계하여 순액으로 표시하고 있습니다. 배당금 지급에 따라 추가적으로 발생하는 법인세비용이 있다면 배당금 지급과 관련한 부채가 인식되는 시점에 인식하고 있습니다.

③ 필라 2 모범규칙

경제협력개발기구(OECD)와 주요 20 개국(G20) 포괄적 이행체계는 글로벌 경제의 디지털화로 대두된 조세 과제를 다룹니다. 글로벌최저한세 규칙(이하 'GloBE 규칙' 또는 '필라 2 모범규칙')은 연결매출액이 750 백만 유로 이상인 다국적기업에 적용됩니다.

필라 2 모범규칙에 새롭게 도입된 다음 네 가지 과세 메커니즘에 따라 다국적기업은 최저 금액의 세금(이하 '최저한세')를 납부해야 합니다:

ㆍ 적격소재국추가세제도 (QDMTT)

ㆍ 소득산입규칙 (IIR)

ㆍ 소득산입보완규칙 (UTPR)

원천지국과세규칙(Subject to Tax Rule)은 원천지국과세규칙이 적용되지 않았더라면 최저한세가 부과되지 않았을 국경간 내부거래에 일반적으로 최저한세를 적용하도록 하는 조세조약 기반 규칙입니다.

상기 새로운 과세 메커니즘은 다국적기업이 영업활동을 수행하는 각 국가에서 발생한 소득에 최저한세를 부과합니다. 소득산입규칙, 소득산입보완규칙, 적격소재국최저세제도는 필라 2 모범규칙에 따라 국가별로 결정된 실효세율이 15%의 최저세율 미만인 국가에서 추가세액을 부과하는 방식으로 적용됩니다.

(20) 고객과의 계약에서 생기는 수익

연결회사는 자동차 모듈 및 부품제조사업과 A/S용 부품사업을 영위하고 있습니다. 고객과의 계약에서 연결회사는 재화나 용역의 통제가 고객에게 이전되었을 때, 해당 재화나 용역의 대가로 받을 권리를 갖게 될 것으로 예상하는 대가를 반영하는 금액으로 수익을 인식합니다.

연결회사가 고객과 체결하는 모듈 및 부품의 판매계약 상에는 재화의 제공 이외의 다른 약속이 존재하며 연결회사는 이러한 다른 약속에 따른 의무가 거래대가의 일부분이 배부되어야 하는 별도의 수행의무에 해당하는지 여부를 고려합니다. 이에 따라 연결회사는 모듈 및 부품의 판매계약 상 존재하는 용역유형 판매보증의 제공을 모듈 및부품의 제공과 구분되는 별도의 수행의무로 식별하고 있습니다.

고객과의 계약 상 연결회사가 부담하고 있는 주요 수행의무에 대한 내용은 다음과 같습니다.

① 모듈 및 부품과 A/S용 부품의 제공

모듈 및 부품과 A/S용 부품 재화의 판매 수익은 자산에 대한 통제가 고객에게 이전되는 시점인 자산의 인도시점에 인식되며 특수관계자와의 계약을 제외한 통상적인 계약에서의 거래대금회수시기는 인도 후 90일 이내입니다.

한편, 모듈 및 부품과 A/S용 부품의 제공의무에 배분되는 거래가격을 산정할 때 연결회사는 다음과 같은 사항을 고려합니다.

(가) 변동대가

계약이 변동대가를 포함한 경우에 연결회사는 고객에 약속한 재화를 이전하고 그 대가로 받을 금액을 추정합니다. 변동대가와 관련된 불확실성이 나중에 해소될 때, 이미 인식한 누적 수익 금액 중 유의적인 부분을 되돌리지(환원하지) 않을 가능성이 매우 높은 정도까지만 변동대가를 계약의 개시 시점에 추정하고 거래가격에 포함합니다.

(나) 유의적인 금융요소

연결회사는 고객으로부터 선수금을 수령하는 경우가 있습니다. 이 경우 기업회계기준서 제1115호의 실무적 간편법을 적용하여, 연결회사는 계약을 개시할 때 고객에게약속한 재화나 용역을 이전하는 시점과 고객이 그에 대한 대가를 지급하는 시점 간의기간이 1년 이내일 것이라고 예상된다면 약속한 대가(금액)에 유의적인 금융요소의 영향을 반영하지 않습니다.

(다) 확신유형 보증의 제공

연결회사는 고객과의 계약 및 관련 법령 등에 따라 모듈 및 부품과 A/S용 부품의 판매 시점에 결함이 존재하는 제품을 수리하는 보증을 제공하고 있습니다. 연결회사는 이와 같은 보증의 대부분이 기업회계기준서 제1115호에 따른 확신유형의 보증에 해당한다고 판단하고 있으며 이에 따라 동 보증을 기업회계기준서 제1037호 '충당부채, 우발부채 및 우발자산'에 따라 회계처리하고 있습니다(주석 21).

② 용역유형 보증의 제공

연결회사는 모듈 및 부품의 판매시점에 존재한 결함 수리 보증에 더하여 재화의 종류에 따라 각기 다른 추가적인 보증을 제공하고 있습니다. 연결회사는 이러한 추가적인보증 제공을 기업회계기준서 제1115호에 따른 별도의 수행의무로 구분하고 재화의 제공 시 수령하는 거래대금의 일부분을 동 수행의무에 배분한 후 수행의무가 이행되는 시기에 걸쳐 수익으로 인식하고 있습니다.

한편, 용역유형 보증의 제공의무에 배분되는 거래가격을 산정할 때 연결회사는 다음과 같은 사항을 고려합니다.

(가) 개별판매가격의 추정

연결회사가 제공하고 있는 용역유형 보증의 경우 그 개별판매가격이 직접 관측되지 아니하는 바, 연결회사는 합리적인 범위에서 활용 가능한 모든 정보를 고려하여 그 개별판매가격을 일관된 방법에 따라 추정하고 있습니다.

(나) 유의적인 금융요소

연결회사는 일반적으로 재화를 인도하는 시점으로부터 90일 이내에 용역유형 보증의 제공에 대한 대가를 포함한 전체 거래금액을 고객으로부터 수령하고 있습니다. 일반적으로 연결회사가 용역유형 보증의 제공에 대한 대가를 수령하는 시점과 실제로 동 보증제공의무를 이행하는 시점 간에 유의적인 차이가 존재함에 따라 연결회사는 유의적인 금융요소의 존재여부를 검토하고 있습니다. 연결회사는 동 차이가 고객이나 연결회사에 대한 금융제공 외의 사유로 발생하는 것으로 판단하고 있으므로 거래가격 산정 시 존재하는 유의적인 금융요소의 영향은 없습니다.

(21) 금융수익 및 기타수익

연결회사는 수익금액을 신뢰성 있게 측정할 수 있고, 미래의 경제적 효익이 기업에 유입될 가능성이 높으며, 다음에서 설명하고 있는 연결회사의 활동별 특정 요건을 충족하는 경우에 인식하고 있습니다.

① 이자수익

이자수익은 금융수익으로 분류되며 시간의 경과에 따라 유효이자율법에 의하여 인식하고 있습니다. 채권 손상이 발생하는 경우 연결회사는 채권금액의 장부금액을 회수가능액(미래 예상현금흐름을 금융자산의 최초 유효이자율로 할인한 금액)까지 감액하며, 손상채권에 대한 이자수익은 최초 유효이자율에 의하여 인식하고 있습니다.

② 배당금수익

배당금수익은 금융수익으로 분류되며 배당금을 받을 권리가 확정되는 시점에 인식하고 있습니다.

③ 임대수익

투자부동산으로부터의 임대수익은 기타수익으로 분류되며 임대기간에 걸쳐 정액기준으로 인식하고 있습니다.

(22) 배당금

배당금은 연결회사의 주주에 의해 승인된 기간에 부채로 인식하고 있습니다.

(23) 주당이익

연결회사는 보통주 기본주당이익을 당기순손익에 대하여 계산하고 연결손익계산서에 표시하고 있습니다. 기본주당이익은 보통주에 귀속되는 당기순손익을 보고기간 동안에 유통된 보통주식수를 가중평균한 주식수로 나누어 계산하고 있습니다.

(24) 보고기간후사건

연결회사가 보고기간 이후 발행승인일 이전에 보고기간말에 존재하였던 상황에 대한정보를 입수한 경우, 해당 정보가 연결재무제표에 인식하는 금액에 영향을 미치는지 평가합니다. 연결회사는 수정을 요하는 보고기간후사건을 반영하기 위하여 재무제표에 인식된 금액을 수정하고 새로운 정보를 반영하여 해당 상황과 관련된 공시 내용을수정합니다. 수정을 요하지 않는 보고기간후사건의 경우, 연결회사는 연결재무제표에 인식된 금액을 변경하지 않고 수정을 요하지 않는 보고기간후사건의 성격과 재무적 영향에 대한 추정치, 그러한 추정을 할 수 없는 경우에는 이에 대한 설명을 공시합니다.

(25) 중요한 회계추정 및 판단

연결회사는 미래에 대하여 추정 및 가정을 하고 있습니다. 추정 및 가정은 지속적으로 평가되며, 과거 경험 및 현재의 상황에서 합리적으로 예측가능한 미래의 사건과 같은 다른 요소들을 고려하여 이루어집니다. 이러한 회계추정은 실제 결과와 다를 수도 있습니다. 보고기간말 이후 다음 회계연도의 자산 및 부채 장부금액에 조정을 유발할 수 있는 중요 위험에 대한 추정 및 가정은 다음과 같습니다.

① 파생상품 및 기타 금융상품의 공정가치

활성거래시장에서 거래되지 않는 금융상품의 공정가치는 평가기법을 사용하여 결정하고 있습니다. 연결회사는 보고기간말 현재 주요한 시장상황에 기초하여, 다양한 평가기법의 선택 및 가정에 대한 판단을 하고 있습니다.

② 비유동자산 등의 회수가능가액

매 보고기간말 비유동자산(현금창출단위)의 장부가액이 계속적인 사용과정을 통하여회수가능한 금액에 미달하는지의 여부에 대하여 검토를 실시하고 있습니다. 동 자산들의 손상징후가 발견되는 경우 관련 자산의 회수가능가액에 대한 검토를 실시하고 있습니다.

③ 확정급여채무

연결회사는 확정급여형 퇴직급여제도를 운영하고 있으며, 동 확정급여채무의 현재가치는 많은 가정을 사용하는 보험수리적 방식에 의해 결정되는 다양한 요소들에 따라달라질 수 있습니다. 확정급여채무의 원가는 보험수리적 평가방법의 적용을 위해서할인율 및 향후 급여인상률 등에 대한 가정을 세우는 것이 필요합니다. 퇴직급여제도는 장기간이라는 성격으로 인해 이러한 추정에 중요한 불확실성을 포함하고 있습니 다.

④ 영업권의 손상차손 추정

연결회사는 매 보고기간말 영업권의 손상여부를 검토하고 있습니다. 현금창출단위 (집단)의 회수가능금액은 사용가치의 계산에 기초하여 결정됩니다. 이러한 계산은 추정에 근거하여 이루어집니다.

⑤ 판매보증충당부채

연결회사는 판매한 상품 및 제품에 대한 품질보증, 교환환불, 하자보수 및 그에 따른 사후서비스 등으로 인하여 향후 부담할 것으로 예상되는 비용을 보증기간(1~11년) 및 과거 경험률 등을 기초로 추정하여 충당부채를 설정하고 있습니다. 또한 충당부채를 결제하기 위해 필요한 지출액의 일부 또는 전부를 제3자가 변제할 것이 예상되는 경우 이행한다면 변제를 받을 것이 거의 확실하게 되는 때에 한하여 변제금액을 인식하고 별도의 자산으로 회계처리하고 있습니다.

⑥ 재고자산평가충당금

연결회사는 매 보고기간 말 현재 품질저하, 진부화, 손상 등의 개별손상 징후가 있는지 검토하여 손상을 인식하고, 개별평가대상를 제외한 재고자산에 대해서는 순실현가치와 장부금액의 차액을 손상차손으로 인식합니다. 재고자산에 대한 평가 시 향후 재고 소요량, 판매가격 및 부대비용에 대한 추정을 적용하고 있습니다.

⑦ 법인세

연결회사는 보고기간 말 현재까지의 영업활동의 결과로 미래에 부담할 것으로 예상되는 법인세효과를 최선의 추정과정을 거쳐 당기법인세 및 이연법인세로 인식하였습니다. 하지만 실제 미래 최종 법인세부담은 인식한 관련 자산ㆍ부채와 일치하지 않을수 있으며, 이러한 차이는 최종 세효과가 확정된 시점의 당기법인세 및 이연법인세 자산ㆍ부채에 영향을 줄 수 있습니다.

연결회사는 특정 기간 동안 과세소득의 일정 금액을 투자, 임금증가 등에 사용하지 않았을 때 세법에서 정하는 방법에 따라 산정된 법인세를 추가로 부담합니다. 따라서해당 기간의 당기법인세와 이연법인세를 측정할 때 이에 따른 세효과를 반영하여야 하고, 이로 인해 연결회사가 부담할 법인세는 각 연도의 투자, 임금증가 등의 수준에 따라 달라지므로 최종 세효과를 산정하는 데에는 불확실성이 존재합니다.

연결회사는 법인세 처리의 불확실성 여부를 검토하고 있으며, 과세당국이 불확실한 법인세 처리를 수용할 가능성이 높지 않다고 결론 내리는 경우에는 불확실한 법인세 처리 각각에 다음 방법 가운데 불확실성의 해소를 더 잘 예측할 것으로 예상하는 방법을 사용하여 불확실성의 영향을 재무제표에 반영하고 있습니다.

(가) 가능성이 가장 높은 금액: 가능한 결과치 범위에서 가능성이 가장 높은 단일금액

(나) 기댓값: 가능한 결과치의 범위에 있는 모든 금액에 각 확률을 곱한 금액의 합

⑧ 리스 - 증분차입이자율의 산정

연결회사는 리스의 내재이자율을 쉽게 산정할 수 없으므로, 리스부채를 측정하기 위해 증분차입이자율을 사용합니다. 증분차입이자율은 연결회사가 비슷한 경제적 환경에서 비슷한 기간에 걸쳐 비슷한 담보로 사용권자산과 가치가 비슷한 자산 획득에 필요한 자금을 차입한다면 지급해야 하는 이자율입니다. 따라서 증분차입이자율은 관측가능한 요율이 없거나 리스 조건을 반영하기 위하여 조정되어야 하는 경우에 측정이 요구되는 연결회사가 '지불해야 하는' 사항을 반영합니다. 연결회사는 가능한 경우 (시장이자율과 같은) 관측가능한 투입변수를 이용하여 증분차입이자율을 측정합니다.

(26) 제ㆍ개정된 기준서의 적용

연결회사는 2025년 1월 1일부터 교환가능성 결여(기업회계기준서 제1021호 '환율변동효과') 개정사항을 최초로 적용하였습니다. 동 적용기준 및 2025년 1월 1일 이후 적용되는 다른 기준들은 당사의 재무제표에 중요한 영향이 없습니다.

(27) 제정ㆍ공표되었으나 아직 시행되지 않은 회계기준

연결회사의 재무제표 발행승인일 현재 제정.공표되었으나 2025년 1월 1일 이후 시작하는 회계연도에 시행일이 도래하지 아니한 주요 제.개정 기준서 및 해석서는 다음과 같습니다. 연결회사는 재무제표 작성시 다음의 제.개정 기준서 및 해석서를 조기적용하지 아니하여 당사에 중요한 영향을 미치지 않을 것으로 판단됩니다.

- 금융상품 분류와 측정 요구사항 (K-IFRS 1107 금융상품: 공시, K-IFRS 1109 금융상품)

- 자연에 의존하는 전력 계약 (K-IFRS 1107 금융상품: 공시, K-IFRS 1109 금융상품)

- 연차개선 (K-IFRS 1007 현금흐름표 , K-IFRS 1101 한국채택국제회계기준의 최초채택, K-IFRS 1107 금융상품: 공시, K-IFRS 1109 금융상품, K-IFRS 1110 연결재무제표)

2) 별도재무제표

| 재 무 상 태 표 | |

| 제 49(당) 기말 2025년 12월 31일 현재 | |

| 제 48(전) 기말 2024년 12월 31일 현재 | |

| 현대모비스주식회사 | (단위:백만원) |

| 과 목 | 제 49(당) 기말 | 제 48(전) 기말 | ||

|---|---|---|---|---|

| 자산 | ||||

| Ⅰ.유동자산 | 17,531,443 | 16,910,205 | ||

| 현금및현금성자산(주4,39) | 900,210 | - | 985,305 | - |

| 기타금융자산(주5,6,39) | 5,069,787 | - | 4,500,669 | - |

| 매출채권및기타채권(주7,18,28,35,39) | 8,164,138 | - | 8,202,117 | - |

| 재고자산(주8) | 3,018,573 | - | 2,985,617 | - |

| 기타유동자산(주9,39) | 368,880 | - | 236,497 | - |

| 매각예정비유동자산(주40) | 9,855 | - | - | - |

| Ⅱ. 비유동자산 | 21,005,556 | 20,614,008 | ||

| 유형자산(주10) | 7,163,530 | - | 7,213,217 | - |

| 무형자산(주11) | 1,098,407 | - | 1,016,031 | - |

| 투자부동산(주12) | 27,116 | - | 27,590 | - |

| 사용권자산(주13) | 103,844 | - | 103,291 | - |

| 종속기업,관계기업및공동기업투자주식(주14,35) | 11,125,851 | - | 10,710,372 | - |

| 비유동금융자산(주15,39) | 1,072,324 | - | 988,138 | - |