![이미지: [CJ160] 대표이사등의확인서](2023.%204.%2022.%20%2813%29_1.jpg) |

|

[CJ160] 대표이사등의확인서 |

증 권 신 고 서

| ( 채 무 증 권 ) |

| 금융위원회 귀중 | 2026년 01월 28일 |

| 회 사 명 : |

CJ주식회사 |

| 대 표 이 사 : |

손경식, 김홍기 |

| 본 점 소 재 지 : |

서울시 중구 소월로 2길 12 |

| (전 화) 02-726-8114 | |

| (홈페이지) http://www.cj.net | |

| 작 성 책 임 자 : | (직 책) 재무실장 (성 명) 강상우 |

| (전 화) 02-726-8114 | |

| 모집 또는 매출 증권의 종류 및 수 : | 씨제이(주) 제160회 무기명식 이권부 무보증사채 | |

| 모집 또는 매출총액 : | 100,000,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : CJ주식회사 - 서울특별시 중구 소월로 2길 12 케이비증권(주) - 서울특별시 영등포구 여의나루로 50 한국투자증권(주) - 서울특별시 영등포구 의사당대로 88 키움증권(주) - 서울특별시 영등포구 의사당대로 96 신한투자증권(주) - 서울특별시 영등포구 의사당대로 96 엔에이치투자증권(주) - 서울특별시 영등포구 여의대로 108 (주)아이엠증권 - 서울특별시 영등포구 여의대로 66 한화투자증권(주) - 서울특별시 영등포구 여의대로 56 |

【 대표이사 등의 확인 】

|

|

|

[CJ160] 대표이사등의확인서 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 |

[씨제이 주식회사(당사)의 사업위험] [씨제이제일제당 주식회사의 사업위험] ■ Feed&Care사업부문 (4-1) 전방산업(축산업) 관련 위험 및 사료산업 경쟁 심화 관련 위험

■ 커머스사업 ■ 영화드라마 및 공연 사업 (7-6) 외부 변수에 따른 관람객 수 감소 위험 2020년 초부터 코로나 바이러스(COVID-19) 팬데믹(Pandemic: 전영볌의 전세계적 확산)으로 세계 각국은 각종 방역정책, 이동 제한 또는 봉쇄조치를 실시했으며, 감염병에 대한 우려로 인해 대면 접촉이 최소화되고 야외활동 등이 기피되며 사람들의 생활양식도 영향을 받았습니다. 감염병 확산으로 인해 소비 감소에 따른 경기침체가 동반되며, 당사와 같이 영화 상영업을 영위하는 회사들은 극장 잠정폐쇄 및 운영시간 제한, 사회적 거리두기 등 방역 정책 및 콘텐츠 개봉 지연 등의 요인과 더불어 소비자들이 다중이용시설이자 밀집된 공간에서 영업을 하는 영화관을 기피하는 경향성을 보임에 따라 관람객 수가 급감하며 영화관 매출이 대폭 감소하는 모습을 보였습니다. 이에 따라 당사를 포함한 국내 멀티플렉스 업체들은 수익 창출력에 부정적인 영향을 받았던 상황입니다. 이후 사실상의 COVID-19 사태 종식이 발표되면서 사회 및 경제 활동 전반은 정상화 추세에 접어들고 신작 개봉세가 가속화되면서 영화산업 관람객 수요 회복 역시 가속화 될 것으로 예상됩니다. 이처럼, COVID-19와 같이 향후 경기 변동에 지대한 영향을 주는 외부 변수가 발생하거나, 당사가 이에 효과적으로 대응하지 못할 경우 당사의 사업 및 수익성은 부정적인 영향을 받을 수 있습니다. 투자자께서는 이점 유의하시어 투자에 임하시기 바랍니다 ■ CL사업부문 |

| 회사위험 |

[씨제이 주식회사(당사)의 회사위험] [씨제이대한통운(주)의 회사위험] [씨제이씨지브이(주)의 회사위험] (5-1) 수익성에 관한 사항(1) - COVID 19 이후 관람객 회복세 부진 위험 |

| 기타 투자위험 | (1) 환금성 위험 본 사채의 상장신청예정일은 2026년 02월 09일이고, 상장예정일은 2026년 02월 10일 입니다. 본 사채는 한국거래소의 채권상장요건을 충족하고 있으므로 상장심사를 통과할 것으로 판단됩니다. 그러나 채권시장에 상존하는 여러 변수들과 변동성에 의해 상장 이후 수급불균형 등의 이유로 환금성이 훼손될 수 있으니 투자자들께서는 유의하시기 바랍니다. (2) 기한의 이익 상실 선언에 따른 위험 당사가 본 사채의 발행과 관련하여 사채관리회사와 맺은 사채관리계약과 관련하여 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에게 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. (3) 신용등급평가 제160회 무보증사채는 한국기업평가(주), 한국신용평가(주) 및 NICE신용평가(주)로부터 AA- 안정적(Stable)등급을 받았습니다. (4) 예금자보호법 미적용 본 사채는 예금자보호법의 적용대상이 아니며, 금융기관 등이 보증한 것이 아니므로 원리금 상환 책임은 당사에게 있습니다. 따라서 투자자들께서는 이러한 점을 고려하시어 투자에 유의하시기 바랍니다. (5) 공모일정 변경 및 증권신고서 내용 수정에 따른 위험 본 증권신고서상의 공모일정은 확정된 것이 아니며 금융감독원 공시심사과정에서 정정사유가 발생시 변경될 수 있습니다. 또한 본 신고서는 자본시장과 금융투자업에 관한 법률 제120조 제1항 규정에 의해 효력이 발생하며, 제120조 제2항에 규정된 바와 같이 동 신고서의 효력 발생은 신고서의 기재사항이 진실 혹은 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지는 것은 아닙니다. (6) 사채권 미발행에 관한 사항 본 사채는 공모에 의한 일시발행으로 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거하여 한국예탁결제원의 전자등록계좌부에 전자등록됩니다. (7) 예측 진술된 기재사항의 변동 가능성 및 전자공시사항 참조 당사는 상기에 기술된 투자위험요소 외에도 경제상황 등에 의하여 직접적 또는 간접적으로 영향을 받을 수있습니다. 또한, 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자자께서는 투자의사를 결정하시는데 참조하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 160 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

100,000,000,000 | 모집(매출)총액 | 100,000,000,000 |

| 발행가액 | 100,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2029년 02월 09일 |

| 원리금 지급대행기관 |

(주)우리은행 본점기업영업지원팀 |

(사채)관리회사 | 한국예탁결제원 |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2026년 01월 23일 | 한국기업평가 | 회사채 (AA-) |

| 2026년 01월 23일 | 나이스신용평가 | 회사채 (AA-) |

| 2026년 01월 22일 | 한국신용평가 | 회사채 (AA-) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 | 주권상장법인의 전환사채 또는 신주인수권부사채 여부 |

|---|---|---|

| 인수 | 예 | 아니오 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 케이비증권 | 2,000,000 | 20,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 대표 | 신한투자증권 | 2,000,000 | 20,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 대표 | 한국투자증권 | 2,000,000 | 20,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 대표 | 키움증권 | 2,000,000 | 20,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | NH투자증권 | 500,000 | 5,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 아이엠증권 | 500,000 | 5,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 인수 | 한화투자증권 | 1,000,000 | 10,000,000,000 | 인수수수료 0.15% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2026년 02월 09일 | 2026년 02월 09일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 100,000,000,000 |

| 발행제비용 | 377,320,000 |

| 금번 발행 전환사채 또는 신주인수권부사채의 청약이 금지되는 공매도 거래 기간 | ||

|---|---|---|

| 해당여부 | 시작일 | 종료일 |

| 아니오 | - | - |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채의 발행과 관련하여 2026년 01월 14일 케이비증권(주), 한국투자증권(주), 신한투자증권(주) 및 키움증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식·사채 등의 전자등록에 관한 법률" 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2026년 02월 09일이며, 상장예정일은 2026년 02월 10일임. |

||

|

주1) 본 사채는 2026년 02월 02일 09시부터 16시까지 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률, 연리이자율 등이 결정될 예정입니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

| [회 차 : | 160 | ] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전자등록총액 | 100,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익율(%) | - | |

| 모집 또는 매출가액 | 각 사채 전자등록총액의 100%로 한다. | |

| 모집 또는 매출총액 | 100,000,000,000 | |

| 각 사채의 금액 | 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | - |

| 변동금리부사채이자율 | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 본 사채 발행일로부터 원금상환기일 전일까지 계산하고, 매 3개월마다 본 사채의 이율을 적용한 연간 이자의1/4씩 분할 후급하여 아래의 이자지급기일에 지급한다. 이자지급기일이 영업일이 아닌 경우 그 다음 영업일에 이자를 지급하되, 이자지급기일부터 다음 영업일까지의 이자는 계산하지 아니한다. 각 지급기일(원금상환기일 또는 이자지급기일을 말하며, 원금상환기일 또는 이자지급기일이 영업일이 아닌 경우에는 그 익영업일을 말한다)에 발행회사가 원금 또는 이자를 지급하지 아니한 때에는 동 연체금액에 대하여 연체이자를 지급한다. 이 경우 연체이자는 각 지급기일의 익일부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행이 정한 연체대출이율 중 최고이율을 적용하여 계산한다. 단, 연체대출 최고이율이 본 사채의 이율을 하회하는 경우에는 본 사채의 이율을 적용한다. |

| 이자지급 기한 |

2026년 05월 09일, 2026년 08월 09일, 2026년 11월 09일, 2027년 02월 09일, |

|

| 신용평가 등급 |

평가회사명 | NICE신용평가(주) / 한국신용평가(주) / 한국기업평가(주) |

| 평가일자 | 2026년 01월 23일 / 2026년 01월 22일 / 2026년 01월 23일 | |

| 평가결과등급 | AA-(안정적) / AA-(안정적) / AA-(안정적) | |

| 대표주관회사 | 케이비증권(주), 한국투자증권(주), 키움증권(주) 및 신한투자증권(주) | |

| 상환방법 및 기한 |

상 환 방 법 | 본 사채의 원금은 만기에 일시 상환한다. 다만, 원금상환기일이 영업일이 아닌 경우 그 다음 영업일에 원금을 상환하되, 원금상환기일부터 다음 영업일까지의 이자는 계산하지 아니한다. 각 지급기일(원금상환기일 또는 이자지급기일을 말하며, 원금상환기일 또는 이자지급기일이 영업일이 아닌 경우에는 그 익영업일을 말한다)에 발행회사가 원금 또는 이자를 지급하지 아니한 때에는 동 연체금액에 대하여 연체이자를 지급한다. 이 경우 연체이자는 각 지급기일의 익일부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행이 정한 연체대출이율 중 최고이율을 적용하여 계산한다. 단, 연체대출 최고이율이 본 사채의 이율을 하회하는 경우에는 본 사채의 이율을 적용한다. |

| 상 환 기 한 | 2029년 02월 09일 | |

| 납 입 기 일 | 2026년 02월 09일 | |

| 전자등록기관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)우리은행 본점기업영업지원팀 |

| 회사고유번호 | 00254045 | |

| 기 타 사 항 | ▶ 본 사채의 발행과 관련하여 2026년 01월 14일 케이비증권(주), 한국투자증권(주), 신한투자증권(주) 및 키움증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식·사채 등의 전자등록에 관한 법률" 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2026년 02월 09일이며, 상장예정일은 2026년 02월 10일임. |

|

| 주1) 본 사채는 2026년 02월 02일 09시부터 16시까지 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률, 연리이자율 등이 결정될 예정입니다. 주2) 상기 기재된 가액은 예정금액이며, 수요예측 결과에 따라 제160회 무보증사채의 발행총액은 금 일천오백억원(\150,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. 주3) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 CJ(주) 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 주4) 수요예측 결과에 의한 확정 금액 및 확정 가산(차감)금리는 2026년 02월 03일 정정신고서를 통해 공시할 예정입니다. |

2. 공모방법

해당사항 없습니다.

3. 공모가격 결정방법

본 사채의 공모금리는 2026년 02월 02일 수요예측 후, 공동대표주관회사인 케이비증권(주), 한국투자증권(주), 신한투자증권(주) 및 키움증권(주)와 당사가 협의하여 결정합니다. 수요예측 결과에 의해 확정된 발행금리 조건은 2026년 02월 03일 정정신고서를 통해 공시할 계획입니다.

가. 공모가격 결정방법 및 절차

| 구 분 | 내 용 |

|---|---|

| 공모가격 최종결정 | - 발행회사 : 대표이사, 기타 재무담당 임원 등 - 공동대표주관회사 : 담당 임원, 부서장 등 |

| 공모가격 결정 협의절차 | 수요예측 결과 및 금융시장의 상황 등을 감안한 후 발행회사와 대표주관회사가 협의하여 발행수익률을 결정할 예정입니다. |

| 수요예측결과 반영여부 | 수요예측 참여물량 중 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"를 집계하고, 해당 결과를 바탕으로 시장상황 등을 종합적으로 고려하여 발행회사와 대표주관회사가 협의를 통해 발행수익률을 결정합니다. |

| 수요예측 재실시 여부 | 수요예측 실시 이후 발행일정 변경 등의 사유가 발생하더라도 수요예측을 재실시하지 않습니다. |

나. 대표주관회사의 수요예측 기준 절차 및 배정방법

| 구 분 | 주요내용 |

|---|---|

| 공모희망금리 산정방식 |

공동대표주관회사인 케이비증권(주), 한국투자증권(주), 신한투자증권(주) 및 키움증권(주)는 씨제이(주)의 제160회 무보증사채의 발행에 있어 민간채권평가사의 개별민평금리 및 스프레드, 최근 동일 신용등급 회사채 발행과 채권시장 동향 등을 고려하여 공모희망금리를 아래와 같이 결정하였습니다. 공모희망금리 산정에 대한 구체적인 근거는 아래 (주1)을 참고하여주시기 바랍니다. |

| 수요예측 참가신청 관련사항 | 수요예측은 "무보증사채 수요예측 모범규준"에 따라 진행하며, 수요예측 방법은 "한국금융투자협회"의 "K-Bond" 프로그램을 사용합니다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 수요예측 방법을 결정합니다. 수요예측 신청시 신청수량의 범위, 수량 및 가격단위는 아래와 같습니다. ① 최저 신청수량: 각 회차별 100억원 ② 최고 신청수량: 각 회차별 본 사채 발행예정금액 ③ 수량단위: 100억원 ④ 가격단위: 1bp |

| 배정대상 및 기준 |

본 사채의 배정은 "무보증사채 수요예측 모범규준" 「I. 수요예측 업무절차 - 5. 배정에 관한 사항」 및 공동대표주관회사의 내부지침에 따라 대표주관회사가 결정합니다. ※ "무보증사채 수요예측 모범규준" 「I. 수요예측 업무절차 - 5. 배정에 관한 사항」 - 대표주관회사는 무보증사채의 배정에 관한 합리적인 기준을 마련하여 운영합니다. 나. 배정시 준수 사항 - 대표주관회사는 수요예측 종료 후 수요예측 참여자별로 청약예정 물량을 배정할 때에 다음 각 사항을 준수합니다. ① 과도하게 낮은 금리에 참여한 자를 부당하게 우대하여 배정하지 아니할 것 ② 금리를 제시하지 않은 수요예측 참여자는 낮은 가중치를 부여하여 배정할 것 다. 배정시 가중치 적용 - 대표주관회사는 다음 각 사항을 고려하여 수요예측 참여자별로 배정의 가중치를 달리 적용할 수 있습니다. ① 참여시간ㆍ참여금액 등 정량적 기준 ② 수요예측 참여자의 성향ㆍ과거 참여이력 및 행태ㆍ가격평가능력 등 해당 참여자와 관련한 정성적 요소 라. 납입예정 물량 배정 원칙 - 대표주관회사는 무보증사채의 청약이 종료된 이후 청약자별로 납입예정 물량을 배정할 때에 수요예측에 참여한 자를 그렇지 않은 자보다 우대하여 배정합니다.

|

| 유효수요 판단 기준 | "유효수요"(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)는 금융투자협회의 "무보증사채 수요예측 모범규준" 및 "공동대표주관회사 내부지침"과 수요예측 결과에 근거하여 결정됩니다. 이러한 "유효수요" 결정 이후 최종 발행금리 결정시 "발행회사"와 "공동대표주관회사"가 협의를 통해 최종 결정할 예정입니다. "공동대표주관회사"는 금융투자협회「무보증사채 수요예측 모범규준」제5조 및 합리적인 내부기준에 따라 산정한 "유효수요"의 범위, 판단기준, 산정 근거 및 결과와 확정 금액 및 확정 이자율은 수요예측 결과에 따른 정정신고서를 통해 2026년 02월 03일 공시할 예정입니다. |

| 금리미제시분 및 공모희망금리 범위 밖 신청분의 처리방안 |

"무보증사채 수요예측 모범규준"에 따라 낮은 가중치를 부여하여 배정하거나 수요예측 결과에 따라 "유효 수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"의 범주에 포함되지 않아 배정되지 않을 수 있습니다. |

(주1) 공모희망금리 산정근거

금번 씨제이(주) 제160회 무보증 공모사채(이하 '본 사채' 라고 한다)의 경우 공동대표주관회사는 공모희망금리를 결정함에 있어 아래와 같은 사항을 종합적으로 검토하여 본사채의 공모희망금리를 결정하였습니다.

| 구 분 | 검토사항 |

|---|---|

| ① | 민간채권평가회사 평가금리 및 스프레드 동향 |

| ② | 동일등급 회사채 발행사례 검토 |

| ③ | 씨제이(주)의 미상환사채 및 유통수익률 현황 |

| ④ | 공모희망금리 설정을 위한 기준금리 결정 |

| ⑤ | 채권시장 동향 |

| ⑥ | 결론 |

① 민간채권평가회사 평가금리 및 스프레드 동향

민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), 에프앤자산평가(주))에서 최초 증권신고서 제출 1영업일 전에 최종으로 제공하는 씨제이(주) 3년 만기 무보증 회사채 개별민평 수익률의 산술평균은 다음과 같습니다.

| [씨제이(주)의 무보증사채 개별 민평금리 (2026년 01월 27일 기준)] | (단위: %) |

| 항 목 | 한국자산평가 | 키스자산평가 | 나이스피앤아이 | 에프앤자산평가 | 산술평균 |

|---|---|---|---|---|---|

| 3년 만기 | 3.516 | 3.481 | 3.496 | 3.474 | 3.491 |

| 자료: 본드웹 주) 민간채권평가회사 4사 평가금리의 산술평균(소수점 넷째자리 이하 절사) 기준임 |

| [3년 만기 채권의 민간채권평가회사 4사 평균 평가금리 추이] | |

| ◆ 최근 3년 만기 금리 및 스프레드 현황 | (단위: %) |

| 일 자 | 3년 만기 국고채금리 |

3년 만기 AA- 등급 등급민평금리 |

3년 만기 씨제이(주) 개별민평금리 |

Credit Spread | |

|---|---|---|---|---|---|

| 등급민평금리 - 국고채금리 |

개별민평금리 - 국고채금리 |

||||

| 2026-01-27 | 3.089 | 3.579 | 3.491 | 0.490 | 0.402 |

| 2026-01-26 | 3.092 | 3.581 | 3.494 | 0.489 | 0.402 |

| 2026-01-23 | 3.130 | 3.618 | 3.531 | 0.488 | 0.401 |

| 2026-01-22 | 3.097 | 3.584 | 3.497 | 0.487 | 0.400 |

| 2026-01-21 | 3.130 | 3.616 | 3.529 | 0.486 | 0.399 |

| 2026-01-20 | 3.182 | 3.660 | 3.573 | 0.478 | 0.391 |

| 2026-01-19 | 3.130 | 3.608 | 3.521 | 0.478 | 0.391 |

| 2026-01-16 | 3.081 | 3.560 | 3.473 | 0.479 | 0.392 |

| 2026-01-15 | 3.085 | 3.563 | 3.476 | 0.478 | 0.391 |

| 2026-01-14 | 2.995 | 3.476 | 3.389 | 0.481 | 0.394 |

| 2026-01-13 | 2.998 | 3.482 | 3.395 | 0.484 | 0.397 |

| 2026-01-12 | 2.980 | 3.469 | 3.382 | 0.489 | 0.402 |

| 2026-01-09 | 2.940 | 3.431 | 3.344 | 0.491 | 0.404 |

| 2026-01-08 | 2.909 | 3.403 | 3.316 | 0.494 | 0.407 |

| 2026-01-07 | 2.907 | 3.403 | 3.316 | 0.496 | 0.409 |

| 2026-01-06 | 2.948 | 3.445 | 3.358 | 0.497 | 0.410 |

| 2026-01-05 | 2.927 | 3.428 | 3.341 | 0.501 | 0.414 |

| 2026-01-02 | 2.926 | 3.429 | 3.342 | 0.503 | 0.416 |

| 2025-12-31 | 2.951 | 3.458 | 3.371 | 0.507 | 0.420 |

| 2025-12-30 | 2.951 | 3.458 | 3.371 | 0.507 | 0.420 |

| 2025-12-29 | 2.939 | 3.451 | 3.364 | 0.512 | 0.425 |

| 2025-12-26 | 2.960 | 3.472 | 3.385 | 0.512 | 0.425 |

| 2025-12-24 | 2.942 | 3.455 | 3.368 | 0.513 | 0.426 |

| 2025-12-23 | 2.960 | 3.470 | 3.383 | 0.510 | 0.423 |

| 2025-12-22 | 2.995 | 3.504 | 3.417 | 0.509 | 0.422 |

| 2025-12-19 | 3.015 | 3.521 | 3.434 | 0.506 | 0.419 |

| 2025-12-18 | 2.965 | 3.476 | 3.389 | 0.511 | 0.424 |

| 2025-12-17 | 2.995 | 3.508 | 3.421 | 0.513 | 0.426 |

| 2025-12-16 | 3.001 | 3.514 | 3.427 | 0.513 | 0.426 |

| 2025-12-15 | 2.991 | 3.503 | 3.416 | 0.512 | 0.425 |

| 2025-12-12 | 3.085 | 3.582 | 3.495 | 0.497 | 0.410 |

| 2025-12-11 | 3.100 | 3.600 | 3.513 | 0.500 | 0.413 |

| 2025-12-10 | 3.085 | 3.584 | 3.497 | 0.499 | 0.412 |

| 2025-12-09 | 3.083 | 3.553 | 3.466 | 0.470 | 0.383 |

| 2025-12-08 | 3.032 | 3.501 | 3.414 | 0.469 | 0.382 |

| 2025-12-05 | 2.990 | 3.457 | 3.370 | 0.467 | 0.380 |

| 2025-12-04 | 3.025 | 3.491 | 3.404 | 0.466 | 0.379 |

| 2025-12-03 | 3.037 | 3.502 | 3.415 | 0.465 | 0.378 |

| 2025-12-02 | 3.020 | 3.485 | 3.398 | 0.465 | 0.378 |

| 2025-12-01 | 3.042 | 3.508 | 3.421 | 0.466 | 0.379 |

| 2025-11-28 | 2.990 | 3.455 | 3.368 | 0.465 | 0.378 |

| 2025-11-27 | 3.020 | 3.482 | 3.395 | 0.462 | 0.375 |

| 2025-11-26 | 2.896 | 3.359 | 3.272 | 0.463 | 0.376 |

| 2025-11-25 | 2.904 | 3.366 | 3.279 | 0.462 | 0.375 |

| 2025-11-24 | 2.905 | 3.366 | 3.279 | 0.461 | 0.374 |

| 2025-11-21 | 2.872 | 3.334 | 3.247 | 0.462 | 0.375 |

| 2025-11-20 | 2.912 | 3.373 | 3.286 | 0.461 | 0.374 |

| 2025-11-19 | 2.870 | 3.323 | 3.236 | 0.453 | 0.366 |

| 2025-11-18 | 2.865 | 3.315 | 3.228 | 0.450 | 0.363 |

| 2025-11-17 | 2.907 | 3.344 | 3.257 | 0.437 | 0.350 |

| 2025-11-14 | 2.955 | 3.378 | 3.291 | 0.423 | 0.336 |

| 2025-11-13 | 2.927 | 3.345 | 3.258 | 0.418 | 0.331 |

| 2025-11-12 | 2.910 | 3.325 | 3.236 | 0.415 | 0.326 |

| 2025-11-11 | 2.822 | 3.236 | 3.146 | 0.414 | 0.324 |

| 2025-11-10 | 2.862 | 3.267 | 3.178 | 0.405 | 0.316 |

| 2025-11-07 | 2.895 | 3.290 | 3.201 | 0.395 | 0.306 |

| 2025-11-06 | 2.844 | 3.236 | 3.146 | 0.392 | 0.302 |

| 2025-11-05 | 2.767 | 3.160 | 3.071 | 0.393 | 0.304 |

| 2025-11-04 | 2.730 | 3.123 | 3.034 | 0.393 | 0.304 |

| 2025-11-03 | 2.742 | 3.137 | 3.048 | 0.395 | 0.306 |

| 2025-10-31 | 2.712 | 3.115 | 3.025 | 0.403 | 0.313 |

| 2025-10-30 | 2.737 | 3.141 | 3.051 | 0.404 | 0.314 |

| 2025-10-29 | 2.675 | 3.081 | 2.991 | 0.406 | 0.316 |

| 2025-10-28 | 2.635 | 3.049 | 2.960 | 0.414 | 0.325 |

| 2025-10-27 | 2.620 | 3.036 | 2.946 | 0.416 | 0.326 |

| 자료 : 본드웹 주1) 증권신고서 제출일 전일 기준 |

최근 3개월간 씨제이(주)의 3년 개별민평 금리 및 AA- 등급민평 금리, 국고채권 금리 추이를 살펴보면, 씨제이(주)의 3년 개별민평 금리와 AA- 등급민평 금리는 국고 금리 움직임에 연계하여 변동하고 있습니다.

② 최근 동일등급 내(AA-등급) 회사채 발행사례 검토

| [최근 6개월간 동일등급(AA-) 3년 만기 회사채 발행 사례 검토] |

| 만기 | 종목명 | 발행일 | 공모금액 | 발행금액 | 수요예측 기준 | 발행조건 (확정후) |

발행금리 (%) |

| 3년 | 대신증권25-4 | 2025-08-28 | 800억원 | 1,700억원 | 개별민평 -30bp~+30bp | -18bp | 2.890% |

| 현대건설310-2 | 2025-09-03 | 700억원 | 1,100억원 | 개별민평 -30bp~+30bp | -10bp | 2.912% | |

| 코웨이8-1 | 2025-09-08 | 1,000억원 | 1,500억원 | 개별민평 -30bp~+30bp | -8bp | 2.801% | |

| CJ ENM27-2 | 2025-09-10 | 800억원 | 1,200억원 | 개별민평 -30bp~+30bp | -1bp | 2.926% | |

| 현대트랜시스49-1 | 2025-09-12 | 1,000억원 | 1,400억원 | 개별민평 -30bp~+30bp | -4bp | 2.738% | |

| 포스코인터내셔널35-2 | 2025-09-12 | 1,000억원 | 1,000억원 | 개별민평 -30bp~+30bp | -10bp | 2.687% | |

| 롯데쇼핑106-2 | 2025-09-19 | 1,000억원 | 2,400억원 | 개별민평 -30bp~+30bp | -5bp | 2.958% | |

| 키움증권15-1 | 2025-09-23 | 1,000억원 | 2,000억원 | 개별민평 -30bp~+30bp | -10bp | 2.821% | |

| 빙그레35 | 2025-09-26 | 500억원 | 700억원 | 등급민평 -30bp~+30bp | -12bp | 2.850% | |

| INVENI6-2 | 2025-09-29 | 300억원 | 300억원 | 개별민평 -30bp~+30bp | -7bp | 3.024% | |

| 한화시스템7-2 | 2025-10-29 | 1,000억원 | 1,900억원 | 개별민평 -30bp~+30bp | -10bp | 2.892% | |

| 엘에스일렉트릭189-1 | 2025-10-31 | 700억원 | 900억원 | 개별민평 -30bp~+30bp | -10bp | 2.880% | |

| LX홀딩스1-2 | 2025-11-07 | 900억원 | 900억원 | 등급민평 -30bp~+30bp | -15bp | 3.086% | |

| 종근당4-1 | 2025-11-13 | 700억원 | 700억원 | 개별민평 -30bp~+30bp | -13bp | 3.263% | |

| 한화투자증권 30-2 | 2026-01-15 | 800억원 | 1,750억원 | 개별민평 -30bp~+30bp | -40bp | 3.490% | |

| 포스코퓨처엠 23-1 | 2026-01-15 | 2,000억원 | 3,900억원 | 개별민평 -30bp~+30bp | +18bp | 3.574% | |

| 이마트29-2 | 2026-01-21 | 1,500억원 | 2,500억원 | 개별민평 -30bp~+30bp | -9bp | 3.602% | |

| 키움증권17-1 | 2026-01-27 | 1,500억원 | 3,200억원 | 개별민평 -30bp~+30bp | -5bp | 3.520% | |

| 한국항공우주30-1 | 2026-01-27 | 2,000억원 | 4,200억원 | 개별민평 -30bp~+30bp | -5bp | 3.480% |

| 자료 : 금융감독원 전자공시시스템 |

최근 6개월간 발행된 3년 만기 AA-등급 회사채 발행내역은 총 19건이며, 2건이 등급민평을, 나머지 17건이 수요예측 공모희망금리의 기준금리를 개별민평으로 설정하였습니다. 공모희망금리는 등급민평 개별민평 모두 각 기준 대비 -30bp ~ +30bp 가산하는 수준으로 설정되었습니다. 수요예측 실시 결과 영위 산업 및 그룹 Risk 등 시장에서 판단하는 크레딧 스프레드에 따라 -40bp ~ +18bp 수준으로 기준금리 가산 스프레드가 결정되고 있습니다.

③ 씨제이(주) 미상환 사채 및 유통수익률 현황

| [회사채 발행 내역 및 종목별 민평현황] | |

| [기준일: 2026년 01월 27일] | (단위: 억원, %) |

| 종 목 | 발행일자 | 만기일 | 발행금액 | 발행방법 | 발행금리(%) | 민평금리(%) |

|---|---|---|---|---|---|---|

| CJ 159 | 2024-02-07 | 2027-02-05 | 1,500 | 공모 | 3.929 | 3.086 |

| CJ 158-2 | 2021-02-10 | 2026-02-10 | 1,500 | 공모 | 1.565 | 2.863 |

| 자료 : 금융감독원 전자공시시스템, 본드웹 |

씨제이(주)가 발행한 미상환 채권 3,000억원의 상세 발행 내역은 상기와 같으며, 현재 미상환된 공모사채 2개 종목이 있습니다. 최근 3개월간 거래된 씨제이(주) 무보증 사채 유통현황은 다음과 같습니다.

| [ 씨제이(주) 유통수익률 현황] |

| 종목명 | 일자 | 거래량 (백만원) |

민평금리 (%) |

유통수익율(%) | 평균-민평 (bp) |

잔존기간 | 만기일 | ||

|---|---|---|---|---|---|---|---|---|---|

| 최고 | 최저 | 평균 | |||||||

| CJ158-2 | 2026-01-23 | 923 | 2.850 | 2.472 | 2.472 | 2.472 | -37.8 | 3월 | 2026-02-10 |

| CJ158-2 | 2026-01-22 | 291 | 2.852 | 2.535 | 2.535 | 2.535 | -31.7 | 3월 | 2026-02-10 |

| CJ158-2 | 2026-01-22 | 2 | 2.852 | 3.638 | 3.638 | 3.638 | 78.6 | 3월 | 2026-02-10 |

| CJ158-2 | 2026-01-21 | 40 | 2.855 | 2.592 | 2.592 | 2.592 | -26.3 | 3월 | 2026-02-10 |

| CJ159 | 2026-01-20 | 20,000 | 3.013 | 3.048 | 3.048 | 3.048 | 3.5 | 1년6월 | 2027-02-05 |

| CJ158-2 | 2026-01-20 | 748 | 2.854 | 2.644 | 2.644 | 2.644 | -21 | 3월 | 2026-02-10 |

| CJ158-2 | 2026-01-19 | 263 | 2.856 | 2.691 | 2.691 | 2.691 | -16.5 | 3월 | 2026-02-10 |

| CJ158-2 | 2026-01-16 | 88 | 2.858 | 2.66 | 2.66 | 2.66 | -19.8 | 3월 | 2026-02-10 |

| CJ158-2 | 2026-01-16 | 0 | 2.858 | 2.956 | 2.956 | 2.956 | 9.8 | 3월 | 2026-02-10 |

| CJ158-2 | 2026-01-15 | 514 | 2.847 | 2.701 | 2.701 | 2.701 | -14.6 | 3월 | 2026-02-10 |

| CJ158-2 | 2026-01-13 | 771 | 2.857 | 3.36 | 2.639 | 2.991 | 13.4 | 3월 | 2026-02-10 |

| CJ158-2 | 2026-01-13 | 50 | 2.857 | 3.955 | 3.955 | 3.955 | 109.8 | 3월 | 2026-02-10 |

| CJ158-2 | 2026-01-12 | 429 | 2.863 | 3.37 | 2.675 | 3.323 | 46 | 3월 | 2026-02-10 |

| CJ158-2 | 2026-01-09 | 2,999 | 2.867 | 3.116 | 3.116 | 3.116 | 24.9 | 3월 | 2026-02-10 |

| CJ158-2 | 2026-01-09 | 0 | 2.867 | - | - | 6.233 | 336.6 | 3월 | 2026-02-10 |

| CJ159 | 2026-01-08 | 140,000 | 3.007 | 3 | 3 | 3 | -0.7 | 1년6월 | 2027-02-05 |

| CJ158-2 | 2026-01-07 | 45 | 2.886 | 2.715 | 2.715 | 2.715 | -17.1 | 3월 | 2026-02-10 |

| CJ158-2 | 2026-01-06 | 294 | 2.899 | 3.302 | 3.022 | 3.066 | 16.7 | 3월 | 2026-02-10 |

| CJ158-2 | 2026-01-05 | 100 | 2.913 | 3.42 | 3.42 | 3.42 | 50.7 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-12-30 | 164 | 2.932 | 2.856 | 2.856 | 2.856 | -7.6 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-12-26 | 163 | 2.927 | 3.384 | 3.384 | 3.384 | 45.7 | 3월 | 2026-02-10 |

| CJ159 | 2025-12-24 | 30,000 | 3.054 | 3.045 | 3.036 | 3.042 | -1.2 | 1년6월 | 2027-02-05 |

| CJ158-2 | 2025-12-24 | 5 | 2.923 | 3.816 | -66.97 | -66.97 | -6989.3 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-12-10 | 1 | 2.908 | 3.438 | 3.438 | 3.438 | 53 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-12-09 | 1 | 2.902 | 3.578 | 3.578 | 3.578 | 67.6 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-12-04 | 2 | 2.884 | 3.784 | 2.579 | 2.579 | -30.5 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-11-28 | 22 | 2.850 | 2.8 | 2.8 | 2.8 | -5 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-11-27 | 223 | 2.827 | 2.778 | 2.778 | 2.778 | -4.9 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-11-26 | 100 | 2.820 | 2.771 | 2.771 | 2.771 | -4.9 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-11-25 | 893 | 2.819 | 2.768 | 2.768 | 2.768 | -5.1 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-11-24 | 1 | 2.817 | 2.764 | 2.764 | 2.764 | -5.3 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-11-21 | 665 | 2.814 | 2.88 | 2.764 | 2.852 | 3.8 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-11-20 | 432 | 2.805 | 2.88 | 2.88 | 2.88 | 7.5 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-11-19 | 4,391 | 2.799 | 2.88 | 2.88 | 2.88 | 8.1 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-11-18 | 1,520 | 2.791 | 2.88 | 2.88 | 2.88 | 8.9 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-11-17 | 3,007 | 2.792 | 2.88 | 2.88 | 2.88 | 8.8 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-11-17 | 11 | 2.792 | 3.654 | 3.654 | 3.654 | 86.2 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-11-14 | 10 | 2.781 | 2.734 | 2.734 | 2.734 | -4.7 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-11-13 | 30,201 | 2.744 | 2.962 | 2.704 | 2.96 | 21.6 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-11-12 | 3 | 2.725 | 2.682 | 2.682 | 2.682 | -4.3 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-11-11 | 24 | 2.719 | 4.02 | 4.02 | 2.518 | -20.1 | 3월 | 2026-02-10 |

| CJ158-2 | 2025-11-05 | 174 | 2.662 | 2.62 | 2.62 | 2.62 | -4.2 | 6월 | 2026-02-10 |

| CJ158-2 | 2025-11-03 | 250 | 2.652 | 2.61 | 2.61 | 2.61 | -4.2 | 6월 | 2026-02-10 |

| CJ158-2 | 2025-10-31 | 100 | 2.648 | 2.61 | 2.61 | 2.61 | -3.8 | 6월 | 2026-02-10 |

| CJ158-2 | 2025-10-30 | 3,003 | 2.622 | 2.58 | 2.58 | 2.58 | -4.2 | 6월 | 2026-02-10 |

| CJ158-2 | 2025-10-29 | 15 | 2.610 | 2.57 | 2.57 | 2.57 | -4 | 6월 | 2026-02-10 |

| CJ158-2 | 2025-10-28 | 46 | 2.603 | 2.56 | 2.56 | 2.56 | -4.3 | 6월 | 2026-02-10 |

| CJ158-2 | 2025-10-27 | 322 | 2.594 | 2.56 | 2.56 | 2.56 | -3.4 | 6월 | 2026-02-10 |

| 자료 : 본드웹 |

④ 공모희망금리 설정을 위한 기준금리 결정

2012년 국내 공모 회사채 시장 내 수요예측제도가 도입된 이후, 공모희망금리 구간의 제시 방법은 크게 개별민평금리 대비 Spread 제시, 등급민평금리 대비 Spread 제시, 국고채권 대비 Spread 제시, 고정금리 구간 제시 등의 방법이 사용되었습니다.

과거 불분명한 가격정보로 인한 채권 유통의 애로사항을 개선하기 위해 1998년 11월 "채권시가평가제도"가 마련된 이후 2000년 7월부터 동 제도가 전면 도입됨에 따라 민간채권평가회사가 제공하는 평가금리는 현재 가장 공신력있는 채권평가 Benchmark로 활용되고 있으며, 동 평가금리를 기준으로 채권의 발행, 평가 및 거래가 이루어지고 있습니다. 이러한 시장 상황이 반영되어 2013년 10월 '무보증사채 수요예측 모범규준'의 개정 이후 공모 회사채 전체 발행 사례 중 개별민평금리를 기준금리로 설정한 발행 사례가 높은 비중을 차지하고 있는 상황입니다.

동일 신용등급의 민평금리 및 씨제이(주)의 개별민평금리 등을 참고해본 결과 개별민평금리가 발행기간 중의 금리변동성 및 Credit Risk 변동가능성 등을 가장 잘 반영하고 있다고 판단하였는 바, 최근의 회사채 발행시장 및 유통시장에서 개별민평금리의 활용도를 포함, 종합적으로 고려하여 씨제이(주)의 개별민평금리를 본 사채의 공모희망금리 설정을 위한 기준금리로 사용하였습니다.

⑤ 채권시장 동향

2022년 6월 미국 FOMC에서는 지속적으로 상승하는 물가에 대응하기 위해 기준금리를 0.75%p 인상하며 자이언트스텝을 단행하였습니다. 이에 따라 미국 기준금리는 0.75%~1.00%에서 1.50%~1.75%로 인상되었습니다. 연준이 금리를 급속히 올린 것은 미국의 소비자물가 상승률이 40년만에 최고치를 갱신하는 등 높은 인플레이션 압력을 받고 있기 때문입니다. 연준은 인플레이션이 안정화 될때까지 추가적인 금리 인상을 시사하였습니다. 2022년 7월, 9월 미국 FOMC에서는 6월에 이어 기준금리를 0.75%p 인상하는 자이언트스텝을 단행하였으며, 11월 재차 인상하여 3.75~4.00%수준에 도달하였습니다. 이후 12월 FOMC에서 추가적으로 0.5%p 인상하였습니다.

미국은 높은 물가 상승 압박과 함께 기준금리 인상기조가 유지됨에 따라 2023년 2월 기준 FOMC는 금리 0.25%p 인상을 결정하였고 2023년 3월 23일, 물가안정과 SVB 등 은행 파산에 대응하는 금융안정 사이에서 또 다시 베이비스텝을 유지하며 0.25%p 추가 인상을 결정, 2023년 5월 4일 FOMC에서도 기준금리를 0.25%p 인상을 결정하였습니다. 2023년 6월 15일 FOMC는 15개월 만에 금리를 동결하였으나, 2023년 7월 26일 다시 0.25%p 추가 인상을 결정하여 22년만에 최고치의 금리 수준을 기록하였습니다. 7월 CPI와 근원 CPI 상승률이 예상치를 하회하였지만, FOMC 의사록에서는 추가 금리 인상을 시사하며 금리 인상 기조가 유지되는 상황이나, 9월 진행한 FOMC에서는 미국의 기준금리는 동결하였습니다. 11월 FOMC는 9월과 마찬가지로 만장일치 기준금리 동결(5.50%) 및 QT 기존 속도 유지를 시사하였습니다. 2023년 12월 FOMC에서 연준은 만장일치 기준금리 동결(5.50%) 하였습니다.

2024년 1월 FOMC에서 만장일치로 4회 연속 기준금리 동결 결정하였으며, 이어진 3월 FOMC에서는 연준은 만장일치 금리동결(5.50%) 및 QT 유지를 결정하였습니다. 5월 FOMC에서 연준은 다시 한번 만장일치 금리 동결(5.50%) 및 6월부터 QT 속도 조절을 결정하였습니다. 6월 FOMC에서 연준은 7회 연속 기준금리 동결 결정하였으나, 점도표 상의 기준금리 전망치를 4.6%에서 5.1%로 상향 조정하며 연내 기준금리 1회 인하 가능성을 시사하였고, 인플레이션이 하락한다는 더 큰 확신을 가질 때까지 기준금리 인하가 적절하지 않다고 언급하며 데이터 의존적인 스탠스를 유지할 것이라 발표하였습니다. 7월 FOMC에서 연준은 8회 연속 기준금리 동결 결정하였으며 금리인하를 위한 완화적 입장을 제시하였으나, 인플레이션이 하락한다는 더 큰 확신을 가질 때까지 기준금리 인하가 적절하지 않다고 언급하며 데이터 의존적인 스탠스를 유지할 것이라 발표하였습니다. 2022년 3월 금리 인상 개시 이후 2년 6개월만에 FOMC는 통화정책 기조를 전환하여, 2024년 9월과 11월 FOMC에서 고용시장을 견고하게 유지하기 위한 선제적인 대응으로 기준금리를 각 50bp 와 25bp 인하를 단행하였습니다. 12월 FOMC에서는 25bp 인하를 단행하였으나, 내년 인플레이션 둔화에 추가 진전이 보이지 않거나 고용 약화가 포착되지 않는다면 금리인하 속도가 느려질 것이라고 언급하며 금리인하 속도조절을 강력히 시사하였습니다.

2025년 1월 FOMC에서는 기준금리를 4.25%~4.50%로 동결하며, 3차례 연속 금리 인하 후 추가적인 인하를 중단하였습니다. 최근 실업률이 낮은 수준으로 안정화되었고 노동 시장이 견고하게 유지되고 있음을 언급했으며 금리를 서둘러 인하할 계획이 없음을 분명히 하였습니다. 2025년 3월 FOMC에서도 연준은 기준금리를 동결하며 경제 활동은 견조하지만 인플레이션에 대한 우려는 여전히 지속되고 있으며, 경제 전망에 대한 불확실성이 증대되었다고 설명하였습니다. 5월 FOMC 또한 연준은 경제 전망에 대한 불확실성 증대로 기준금리를 동결하였으며, 현재의 통화정책이 다소 긴축적인 수준에 있다고 평가하였습니다. 6월 FOMC에서도 연준은 기준금리를 동결하며, 최근 관세 인상으로 인해 장기적 물가 상승의 가능성으로 인플레이션의 상방 리스크가 확대되었다고 진단하는 한편, 고용시장 둔화에 따른 실업률 상승 가능성을 주요 하방 리스크로 지적하였습니다. 7월 FOMC에서는 경기 전망 불확실성이 여전히 높으며, 고용과 물가 지표에 대한 관세정책의 영향을 분명히 확인하기 전까지 금리 정책을 제약적으로 유지할 필요가 있다는 기존의 입장을 반복하며 기준금리를 5회 연속 동결하였습니다. 반면 9월 FOMC에서 연준은 경제 전망에 대한 불확실성이 높으며 고용 측면의 위험이 커진 것을 고려하여 기준금리를 0.25%p 인하하였으며, 10월 FOMC에서도 고용시장 둔화, 실업률 소폭 상승에 따라 기준금리를 0.25%p. 인하하였습니다. 12월 FOMC에서도 고용과 인플레이션 전망치가 지난 10월 이후 크게 변하지 않아, 기준금리 0.25%p 인하를 발표하며 3회 연속 인하하였습니다. 이에 따라 증권신고서 제출 전 영업일 현재 미국 기준금리는 3.50~3.75%를 기록하고 있으며, 향후 금리변동에 대한 지속적인 모니터링이 필요할 것으로 판단됩니다.

국내의 경우 2021년 6월부터 지속된 이주열 총재의 기준금리 인상 발언 이후 2021년 8월 금통위에서 기준금리 0.25%p 인상(기준금리 0.75%)을 결정하였습니다. 이후 2021년 11월 기준금리를 0.75%에서 1.00%로 인상하였습니다. 2022년 01월 14일 한국 금융통화위원회는 기준 금리를 1.00%에서 1.25%로 인상하였습니다. 해당 인상은 빠르게 증가하는 물가 상승을 억제하기 위한 움직임으로 해석되었으며, 2022년 02월 24일 시행된 금통위에서는 기준금리를 동결하였으나, 2022년 04월 14일과 05월 26일 시행된 금통위에서 각각 금리를 0.25%p 인상하였으며, 07월 13일 시행된 금통위에서 기준금리를 0.50%p 추가 인상하였습니다. 2022년 8월 25일 금통위에서도 0.25%p의 기준금리 인상을 발표, 2022년 10월 12일 빅스텝 인상을 진행하며 0.50%p을 인상하였습니다. 2022년 11월 금통위는 3.25%로 기존 3.00%에서 0.25%p 인상하였습니다.

2022년말 레고랜드 사태에 따른 크레딧 금리 급등에도 불구, 글로벌 금리 인상 기조에 동반한 금통위의 기준금리 인상 기조가 2023년도에도 지속되어 1월 금융통화위원회 역시 0.25%p 인상하였습니다. 2023년 2월 금통위는 기준금리를 동결하였습니다. 4월 금통위에서는 3월 발생한 SVB, CS 파산으로 인한 글로벌 금융 시장 불안정성 확대를 지적하며 만장일치로 동결을 결정하였으나, 기자회견에서 총재는 5명의 위원은 추가 인상의 여지를 열어두었다고 언급하였습니다. 이후 5월, 7월 및 8월 금통위에서도 동결을 결정하였으나, 가계부채 증가세 등을 우려하며 3.75%까지 기준금리를 추가 인상가능성을 열어둬야 한다는 의견을 제시하였습니다. 10월 금통위에서 한은은 물가상승률이 기조적인 둔화 흐름을 이어갈 것으로 전망되지만 주요국의 통화긴축 기조 장기화, 지정학적 리스크 증대 등으로 물가상승률의 둔화 속도가 당초 예상보다 완만해질 것으로 전망되고, 가계부채의 증가 흐름도 지켜볼 필요가 있다고 얘기하며 기준금리 동결을 유지하였습니다. 11월 금통위에서도 한은은 경기 회복세가 뚜렷하지 않은 데다 부동산 프로젝트파이낸싱 부실 등 금융시장 불안도 여전해 금리를 올리기가 어렵고, 가계부채·물가 잠재 위험과 미국과의 금리차 등 때문에 내리기도 쉽지 않다 이유로 기준금리 동결을 유지하였습니다.

2024년 1월 금통위에서는 금리 인상 국면이 마무리되었음을 시사하였으나, 물가 상승률 재상승 위험과 부동산 가격 상승 기대를 자극하는 부작용이 클 수 있다는 점을 우려하며 금리 인하 논의는 아직 시기상조라고 언급하였습니다. 2월 금통위에서 한은은 최근 물가 상승률이 둔화되고 있지만 앞으로 목표 수준으로 안정되기까지 불확실성이 커 긴축 기조를 유지해야 한다는 점을 들어 동결을 단행하였습니다. 4월 및 5월 금통위에서도 물가 상승률이 목표 수준으로 수렴할 것이라는 확신이 들 때까지 통화긴축 기조를 충분히 유지할 것이라며 기준금리 동결을 결정하였습니다. 7월 금통위 역시 기준금리 동결을 결정하며, 향후 통화정책 방향 관련하여 긴축 기조를 충분히 유지하는 가운데 물가 상승률 둔화 추세와 함께 성장, 금융안정 등 정책 변수들 간 상충 관계를 면밀히 점검하면서 기준금리 인하 시기 등을 검토할 것이라고 발표하였습니다. 8월 금통위에서는 금리 인하가 수도권 집값과 가계대출 급등으로 이어질 수 있다며 정부의 거시건전성 정책 효과를 지켜본 이후에 피벗에 나서야 한다는 시각을 보이며 기준금리를 동결하였습니다. 한국은행은 10월 금통위에서 기준금리를 25bp 인하하며 3년 2개월 만에 통화정책 기조 전환을 시작하였습니다. 물가상승률이 안정세를 보이는 가운데 정부의 거시건전성 정책 강화로 가계부채 증가세가 둔화되기 시작했다고 언급하며 정책 긴축 정도를 소폭 축소하고 그 영향을 점검해 나가는 것이 적절하다고 밝혔습니다. 2024년 11월 금통위에서는 내수 부진과 수출 둔화로 경기 하방 위험이 커진 상황을 고려하여 추가적으로 0.25%p 인하하였습니다.

2025년의 경우 1월 금통위에서는 국내 정치 상황과 주요국 경제정책의 변화에 따라 경제전망 및 외환시장의 불확실성이 커진 만큼 현재의 기준금리 수준을 유지하며 대내외 여건 변화를 점검하는 것이 적절하다고 판단하여 기준금리 동결을 결정하였습니다. 이후 2월 금통위에서는 기준금리 0.25%p. 인하를 단행하였으며 4월 금통위에서는 동결을 발표하였습니다. 이후 진행한 5월 금통위에서 한국은행은 기준금리 0.25%p. 인하를 발표하였으며, 이후 7월, 8월 및 10월 금통위에서는 동결을 발표하였습니다. 2025년 11월 진행한 금통위에서는 물가가 안정된 흐름을 지속하는 가운데, 성장 전망의 불확실성이 여전하지만 소비와 수출을 중심으로 개선세를 이어가고 있고 부동산 대책의 수도권 주택시장 및 가계부채 영향, 환율 변동성 등 금융안정 상황도 좀 더 살펴볼 필요가 있다고 판단하여 기준금리를 동결하였습니다. 2026년 1월 금통위에서는 높은 환율 레벨과 변동성, 수도권 부동산 시장 과열을 고려하여 5회 연속 기준금리 동결을 결정하였습니다. 이에 증권신고서 제출 직전 영업일 기준 한국의 기준금리는 2.50%를 기록하고 있으며, 금통위 이후 2026년 연내 기준금리 인하 기대감이 소멸하였으나 향후 금리변동에 대한 지속적인 모니터링이 필요할 것으로 판단됩니다.

채권 금리는 러시아-우크라이나 전쟁 등 지정학적 리스크 장기화, 미국의 관세 정책,글로벌 무역 갈등, 미국 및 일본등 주요국의 통화정책, 중국 경기 회복 지연 등에 따라 변동성이 확대될 수 있습니다. 불확실성에 의해 기관투자자의 투자 심리가 상당 부분 위축될 가능성이 존재하나, 국내 금리 인하 기대감 소멸에 따라 높아진 금리 레벨로 우량 크레딧 시장 투자 매력도가 높아지며 안정세를 이어갈 것으로 예상됩니다. 기관투자자의 선별적인 투자가 진행될 것으로 예상되며, 개별회사의 신용도 및 재무안정성을 바탕으로 최근 재무 실적이 저조한 회사나 신용등급 강등 가능성이 있는 회사에 대한 투자 심리는 위축될 것으로 전망됩니다.

⑥ 결론

이에 따라 공동대표주관회사는 씨제이(주)의 제160회 무보증사채 발행을 위한 공모희망금리 결정시 '① 민간채권평가회사 평가금리 및 스프레드 동향', '②동일등급 회사채 발행사례', '③ 씨제이(주) 미상환사채 및 유통수익률 현황', '④ 공모희망금리 설정을 위한 기준금리 결정', '⑤ 채권시장 동향'을 종합적으로 검토하였습니다.

상기와 같은 상황을 종합적으로 고려하여 공동대표주관회사는 씨제이(주)의 무보증사채의 발행에 있어 공모희망금리를 아래와 같이 결정하였습니다.

[최종 공모희망금리밴드]

| 구 분 | 내 용 |

|---|---|

| 제160회 무보증사채 |

수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 CJ(주) 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 한다. |

씨제이(주)와 공동대표주관회사는 합리적으로 판단하여 공모희망금리밴드를 제시하였으나 금리를 확정 또는 보장하는 것이 아닙니다. 투자 결정을 위한 판단, 수요예측, 청약 시 참고사항으로 활용해야 하며 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있습니다. 수요예측 후 유효수요 및 금리는 "무보증사채 수요예측 모범규준" 및 대표주관회사의 수요예측지침에 의거하여 대표주관회사가 결정하며, 필요시 발행회사와 협의합니다. 수요예측 결과를 반영한 정정신고서는 2026년 02월 03일에 공시할 예정입니다. 상기 일정은 진행사항에 따라 변경될 수 있습니다.

4. 모집 또는 매출절차 등에 관한 사항

"발행회사"는 씨제이(주)를 지칭하며, "공동대표주관회사"는 케이비증권(주), 한국투자증권(주), 신한투자증권(주) 및 키움증권(주)를 지칭합니다.

가. 수요예측

1. "공동대표주관회사"는 "인수규정" 제2조 제7호 및 제12조에 따라 "수요예측"을 실시하여 "발행회사"와 협의하여 발행금액 및 발행금리를 결정한다. 단, "기관투자자" 중 투자일임ㆍ신탁업자는 다음 요건을 충족하는 투자일임ㆍ신탁업자를 수요예측에 참여하도록 하며, 이에 대한 확인서를 받아야 한다.

(1) 투자일임ㆍ신탁고객이 기관투자자일 것, 다만 "인수규정" 제2조 제18호에 따른 고위험고수익투자신탁과 자본시장과 금융투자업에 관한 법률 시행령 제103조 제2호의 불특정금전신탁의 경우에는 기관투자자 여부에 관계없이 참여가 가능하다.

(2) 투자일임ㆍ신탁고객이 "인수규정" 제17조의2 제3항에 따라 불성실수요예측 참여자로 지정된 자가 아닐 것

2. 수요예측은 "무보증사채 수요예측 모범규준"에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 "K-bond" 프로그램을 사용한다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 수요예측 방법을 결정한다.

3. 수요예측기간은 2026년 02월 02일 09시부터 2026년 02월 02일 16시까지로 한다.

4. "본 사채"의 수요예측 공모희망 금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 CJ(주) 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p ~ +0.30%p를 가산한 이자율로 한다.

5. "수요예측"에 따른 배정은 "무보증사채 수요예측 모범규준"에 따라 "공동대표주관회사"가 결정한다.

6. "수요예측"에 따른 배정 후, "공동대표주관회사"는 배정결과를 FAX 또는 전자우편의 형태로 배정받을 투자자에게 송부한다.

7. "공동대표주관회사"는 "수요예측" 결과를 "발행회사"에 한해서만 공유할 수 있다. 단, 법원, 금융위원회등 정부기관(준정부기관 및 정부기관에 준하거나 그 업무를 위탁받아 수행하는 감독기관 및 단체 등 포함)으로부터 자료 등의 요구를 받는 경우, 법률이 허용하는 범위 내에서 즉시 "발행회사"에 통지하고 최소한의 자료만을 제공한다.

8. "공동대표주관회사"는 수요예측 참여자의 불성실 수요예측 참여자로 지정되어있는지 여부를 확인하여 수요예측 참여가 제한되는 자를 수요예측 참여자에 포함하여서는 아니 된다.

9. "공동대표주관회사"는 수요예측 참여자가 참여금액 및 금리를 기재할 때에 착오로 잘못 입력하지 않도록 적절한 대책을 마련하여야 한다.

10. "공동대표주관회사"는 수요예측 참여자가 원하는 경우 서로 다른 금리로 참여금액을 신청할 수 있도록 하여야 한다.

11. "공동대표주관회사"는 수요예측 참여자가 자신의 고유재산과 그 외의 재산(집합투자재산, 투자일임재산, 신탁재산 등)중 청약, 납입을 실제 이행하는 재산을 구분하여 수요예측에 참여하도록 하여야 한다.

12. "공동대표주관회사"는 수요예측 참여금액의 합이 발행예정금액에 미치지 못하는 등 불가피한 경우를 제외하고, 수요예측 종료 후 별도의 수요파악을 하여서는 아니되며, 수요예측 실시 이후 발행일정 변경 등으로 인해 수요예측 재실시 사유가 발생하는 경우에도 별도의 수요예측을 재실시하지 않고 최초의 수요예측 결과를 따른다.

13. "공동대표주관회사"는 수요예측이 진행되는 동안 수요예측 참여자별 신청금리 및 금액, 경쟁률 등의 정보가 누설되지 않도록 하여야 한다.

14. "공동대표주관회사"는 수요예측 관련 사항을 기록하고 이와 관련된 자료를 "자본시장과 금융투자업에 관한 법률 시행령" 제62조에서 정한 기간 동안 기록, 유지하여야 한다.

15. "공동대표주관회사"는 본조 제14항에 따라 기록, 유지하여야 하는 자료가 멸실되거나 위조 또는 변조가 되지 아니하도록 적절한 대책을 수립, 시행하여야 한다.

16. "공동대표주관회사"는 공모 희망금리의 최저 및 최고금리 사이(최저 및 최고금리를 포함한다)에 참여한 수요를 유효수요에서 제외하여서는 아니된다. 다만, 통계적 사분위수를 활용한 기법 등 합리적인 통계기법 및 그 밖의 방법에 따라 유효수요가 아니라고 판단한 합리적 근거가 있을 때에 그 근거를 공개한 경우에는 그러하지 아니하다.

17. 기타 본 조에서 정하지 않은 사항은"무보증사채 수요예측 모범규준"을 따른다.

나. 청약 및 배정방법

(1) 청약자는 소정의 청약서에 필요한 사항을 기재한 후 기명날인 또는 서명하여 청약취급처에 팩스 또는 전자우편 등의 형태로 제출하는 방법으로 청약한다.

(2) 청약자는 1인 1건에 한하여 청약할 수 있으며, 금융실명거래 및 비밀보장에 관한 법률의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을 하여야 한다. 이중청약이 있는 경우 그 전부를 청약하지 아니한 것으로 본다.

(3) "본 사채"에 투자하고자 하는 투자자(자본시장과 금융투자업에 관한 법률 제9조 제5항에 규정된 전문투자자 및 자본시장과 금융투자업에 관한 법률 시행령 제132조에 따라 투자설명서의 교부가 면제되는자제외)는 청약전 투자설명서를 교부받아야 한다.

① 교부장소 : 인수단의 본점

② 교부방법 : "본 사채"의 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법 또는 전자문서의 방법으로 교부한다.

③ 교부일시 : 2026년 02월 09일

④ 기타사항 :

(i) "본 사채" 청약에 참여하고자 하는 투자자는 청약전 반드시 투자설명서를 교부받은 후 교부확인서에 서명하여야 하며, 투자설명서를 교부받지 않고자 할 경우, 투자설명서 수령거부의사를 서면 등으로 표시하여야 하며, 전화ㆍ전신ㆍ모사전송, 전자우편 등으로도 투자설명서 수령거부의사를 표시할 수 있다. 해당지점은 "본 사채"의 투자설명서(수령/수령거부) 확인서를 보관하도록 한다.

(ii) 투자설명서 교부를 받지 않거나, 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 등의 방법으로 표시하지 않을 경우 본 사채의 청약에 참여할 수 없다.

| ※ 관련법규 <자본시장과 금융투자업에 관한 법률> 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 <자본시장과 금융투자업에 관한 법률 시행령> 제11조 (증권의 모집·매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산하되, 다음 각 호의 어느 하나에 해당하는 자는 제외한다. 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 제10조제1항제1호부터 제4호까지의 자 나. 제10조제3항제12호ㆍ제13호에 해당하는 자 중 금융위원회가 정하여 고시하는 자 다. 「공인회계사법」에 따른 회계법인 라. 「신용정보의 이용 및 보호에 관한 법률」에 따른 신용평가회사(이하 "신용평가회사"라 한다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주(법 제9조제1항제1호에 따른 최대주주를 말한다. 이하 같다)와 발행주식총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로자복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

(4) 배정방법

① 수요예측에 참여한 기관투자자(이하 "수요예측 참여자"로 한다, 이하 같다)가 수요예측 결과에 따라 배정된 금액을 청약하는 경우에는 그 청약금의 100%를 우선배정한다.

② 상기 ①의 방법으로 배정한 후 잔액이 발생한 경우에 한하여 발행금액 총액에서 "수요예측 참여자"의 청약금액 중 수요예측 결과에 따른 최종 배정금액 이내의 청약금액을 공제한 잔액을 청약일 당일 12시까지 청약 접수한 전문투자자 및 기관투자자와 일반투자자에게 배정할 수 있으며, 이 경우 다음의 순서에 따른다.

(i) "수요예측 참여자"인 기관투자자 : "수요예측 참여자"가 수요예측 결과에 따라 배정된 금액을 초과하여 청약한 부분에 대하여 금융투자협회의 "무보증사채 수요예측 모범규준"에 따라 수요예측에 참여하지 않은 청약자에 비해 우대하여 배정한다. 이때 "공동대표주관회사"는 수요예측 참여여부, 참여금리수준, 참여금액, 참여시기 등을 감안하여 합리적으로 판단하여 배정한다.

(ii) "수요예측 참여자"가 아닌 기관투자자 및 전문투자자 : 청약금액에 비례하여 안분배정하되, 청약자 별 배정금액의 십억원 미만의 금액은 절사하며 잔여금액은 "공동대표주관회사"가 합리적으로 판단하여 배정한다.

(iii) 일반투자자 : 전문투자자 및 기관투자자 배정 후 잔액이 발생한 경우, 그 잔액에 대하여 다음과 같은 방법으로 배정한다.

a. 총 청약건수가 미달된 모집총액을 최저청약단위로 나눈 건수를 초과하는 경우에는 추첨에 의하여 최저청약단위를 배정한다.

b. 총 청약건수가 미달된 모집총액을 최저청약단위로 나눈 건수를 초과하지 않는 경우에는 청약자의 청약금액에 관계없이 최저청약단위를 우선배정하고, 최저청약단위를 초과하는 청약분에 대하여는 그 초과 청약금액에 비례하여 최저청약단위로 안분배정한다.

c. 상기 a, b의 방법으로 배정한 후 잔액이 발생한 경우, 그 잔액에 대하여는 제2조 제2항에 따라 인수단이 인수한다.

4. 청약단위 : 최저청약금액은 일백억원으로 하며, 일백억원 이상은 일백억원 단위로 한다.

5. 청약증거금 : 청약사채 발행가액의 100%에 해당하는 금액으로 하고, 청약증거금은 2026년 02월 09일에 "본 사채의" 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니한다.

6. 청약취급처 : 각 인수단의 본점

7. 청약서를 송부한 청약자는 당일 16시까지 청약증거금을 납부한다.

8. 청약기간 종료일 마감시간까지 청약서를 송부하지 아니한 청약에 대해서는 미청약으로 간주하고, 미청약에 대해서는 제6조 제2항을 따른다.

다. 청약단위

최저청약금액은 일백억원으로 하며, 일백억원 이상은 일백억원 단위로 한다.

라. 청약기간

| 청약기간 | 시 작 일 시 | 2026년 02월 09일 09시 |

| 종 료 일 시 | 2026년 02월 09일 12시 |

마. 청약증거금

청약서를 송부한 청약자는 당일 16시까지 청약증거금을 납부한다. 청약증거금은 청약사채 발행가액의 100%에 해당하는 금액으로 하고, 청약증거금은 2026년 02월 09일에 본 사채의 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니한다.

바. 청약취급장소

"인수단"의 본ㆍ지점

사. 납입장소

(주)우리은행 본점기업영업지원팀

아. 상장신청예정일

(1) 상장신청예정일 : 2026년 02월 09일

(2) 상장예정일 : 2026년 02월 10일

자. 사채권교부예정일

"본 사채"에 대하여는 「주식·사채 등의 전자등록에 관한 법률」 제36조에 의하여 실물채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록한다.

차. 사채권 교부장소

"본 사채"에 대하여는 「주식·사채 등의 전자등록에 관한 법률」 제36조에 의하여 실물채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록한다.

카. 기타 모집 또는 매출에 관한 사항

(1) "본 사채"에 대하여는 「주식·사채 등의 전자등록에 관한 법률」 제36조에 의하여 사채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록한다.

(2) 사채청약금은 납입일에 사채납입금으로 대체충당하며 청약금에 대하여는 무이자로 한다.

(3) 본 사채권의 원리금지급은 CJ 주식회사가 전적으로 책임을 진다.

(4) 원금상환의무나 이자지급의무를 이행하지 않을 경우, 해당 원금상환일 또는 이자지급일의 다음날부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울인 시중은행의 연체대출이율 중 최고이율을 적용한 연체이자를 지급한다. 단, 동 연체대출 이율 중 최고이율이 사채이자율을 하회하는 경우에는 사채이자율을 적용한다.

5. 인수 등에 관한 사항

가. 사채의 인수

| [회 차 : 160] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| 대표 | 케이비증권(주) | 00164876 | 서울특별시 영등포구 여의나루로 50 | 20,000,000,000 | 0.15 | 총액인수 |

| 대표 | 신한투자증권(주) | 00138321 | 서울특별시 영등포구 의사당대로 96 | 20,000,000,000 | 0.15 | 총액인수 |

| 대표 | 한국투자증권(주) | 00160144 | 서울특별시 영등포구 의사당대로 88 | 20,000,000,000 | 0.15 | 총액인수 |

| 대표 | 키움증권(주) | 00296290 | 서울특별시 영등포구 의사당대로 96 | 20,000,000,000 | 0.15 | 총액인수 |

| 인수 | NH투자증권(주) | 00120182 | 서울특별시 영등포구 여의대로 108 | 5,000,000,000 | 0.15 | 총액인수 |

| 인수 | (주)아이엠증권 | 00148665 | 서울특별시 영등포구 여의대로 66 | 5,000,000,000 | 0.15 | 총액인수 |

| 인수 | 한화투자증권(주) | 00148610 | 서울특별시 영등포구 여의대로 56 | 10,000,000,000 | 0.15 | 총액인수 |

| 주) 본 사채는 2026년 02월 02일 09시에서 16시까지 한국금융투자협회 K-Bond 프로그램을 통해 실시하는 수요예측결과에 따라 제160회 무보증사채의 전자등록총액이 확정될 예정이며, 이에 따라 상기 인수인의 인수금액이 조정될 수 있습니다. |

나. 사채의 관리

| [회 차 : 160] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료율(%) | ||

| 한국예탁결제원 | 00159652 | 서울특별시 영등포구 여의나루로4길 23 | 100,000,000,000 | - | 수수료 : 6,000,000원 |

| 주) 본 사채는 2026년 02월 02일 09시에서 16시까지 한국금융투자협회 K-Bond 프로그램을 통해 실시하는 수요예측결과에 따라 제160회 무보증사채의 전자등록총액이 확정될 예정이며, 이에 따라 상기 인수인의 인수금액이 조정될 수 있습니다. |

다. 특약사항

"인수계약서" 상의 특약사항은 다음과 같습니다.

|

"발행회사"는 "본 사채"의 상환을 완료하기 이전에 아래의 사항이 발생하였을 경우에는 지체없이 "인수단"에게 통보하여야 한다. 1. "발행회사"의 발행어음 또는 수표의 부도 혹은 기타 사유로 금융기관으로부터 거래가 정지된 때 2. "발행회사"가 영업의 일부 또는 전부를 변경 또는 정지 또는 영업의 전부 또는 중요한 일부를 양도하고자 하는 때 3. "발행회사"의 영업목적의 변경 4. 화재, 홍수 등 천재지변, 재해로 "발행회사"에게 막대한 손해가 발생한 때 5. "발행회사"가 다른 회사를 인수 또는 합병하거나 "발행회사"가 다른 회사에 인수 또는 합병될 때, "발행회사"를 분할하고자 할 때, 발행회사의 중요한 자산 또는 영업의 전부 또는 중요한 일부를 양도할 때, 기타 발행회사의 조직에 관한 중대한 변경이 있는 때 6. 자산재평가법에 의하여 자산재평가 착수보고서와 재평가신고를 한 때 7. "발행회사" 자기자본의 100% 이상을 타법인에 출자하는 내용의 이사회결의 등 내부 결의가 있은 때 8. "발행회사" 자기자본의 100% 이상의 차입 또는 기채를 그 내용으로 하는 이사회결의 등 내부결의가 있은 때 9. "발행회사"가 발행회사의 영업에 중대한 영향을 미치는 다른 회사의 영업 전부 또는 일부를 양수하고자 하는 때 10. 기타"발행회사" 경영상 중대한 영향을 미치는 사항이 발생한 때 |

II. 증권의 주요 권리내용

가. 일반적인 사항

| (단위 : 억원) |

| 회차 | 금액 | 연리이자율 | 만기일 | 비고 |

|---|---|---|---|---|

| 제160회 무보증사채 | 1,000 | 주3) | 2029년 02월 09일 | - |

| 주1) 본 사채는 2026년 02월 02일 09시부터 16시까지 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률, 연리이자율 등이 결정될 예정입니다. 주2) 상기 기재된 가액은 예정금액이며, 수요예측 결과에 따라 제160회 무보증사채의 발행총액은 금 일천오백억원(\150,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. 주3) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 CJ(주) 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 주4) 수요예측 결과에 의한 확정 금액 및 확정 가산(차감)금리는 2026년 02월 03일 정정신고서를 통해 공시할 예정입니다. |

나. 기한의 이익 상실에 관한 사항(사채관리계약서 제1-2조 14항)

"발행회사"는 씨제이(주)를 지칭하며, "사채관리회사"는 한국예탁결제원을 지칭합니다.

| 가. 기한의 이익 상실 (1) 기한의 이익의 즉시 상실 다음 중 어느 하나의 사유가 발생한 경우에 “발행회사”는 즉시 “본 사채”에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 “사채관리회사”에게 이를 통지하여야 한다. (가) “발행회사”(“발행회사”의 청산인이나 “발행회사”의 이사를 포함)가 파산 또는 회생절차개시의 신청을 한 경우 (나) “발행회사”(“발행회사”의 청산인이나 “발행회사”의 이사를 포함) 이외의 제3자가 “발행회사”에 대한 파산 또는 회생절차개시의 신청을 하고 “발행회사”가 이에 동의(“발행회사” 또는 그 대표자가 법원의 심문에서 동의 의사를 표명한 경우 포함)하거나 위 제3자에 의한 해당 신청이 있은 후 10일 이내에 그 신청이 취하 되거나 법원의 기각 결정이 내려지지 아니한 경우. 이 경우 “발행회사”의 동의가 있는 경우에는 그 동의 의사가 법원에 제출된 시점(심문시 동의 의사 표명이 있는 경우에는 해당 심문 종결시)을, 기타의 경우에는 제3자에 의한 신청일로부터 10일이 도과된 때를 각 그 기준으로 하되 후자의 경우 그 기간 도과 전에 법원에 의한 파산이나 회생 관련 보전처분이나 절차중지명령 또는 회생절차개시결정이나 파산선고가 내려지면 그 때를 기준으로 한다. (다) “발행회사”에게 존립기간의 만료 등 정관으로 정한 해산사유의 발생, 법원의 해산명령 또는 해산판결, 주주총회의 해산결의가 있는 경우 (라) “발행회사”가 휴업 또는 폐업하는 경우(단, 노동쟁의로 인한 일시적인 휴업은 제외한다.) (마) “발행회사”가 발행, 배서, 보증, 인수한 어음 또는 수표가 부도처리 되거나 기타의 이유로 은행거래 또는 당좌거래가 정지된 때와 “발행회사”에게 금융결제원(기타 어음교환소의 역할을 하는 기관을 포함한다)의 거래정지처분이 있는 때 및 채무불이행명부등재 신청이 있는 때 등 “발행회사”가 지급불능 또는 지급정지의 상태에 이른 것으로 인정되는 경우 (바) “본 사채”의 만기가 도래하였음에도 “발행회사”가 그 정해진 원리금 지급 의무를 해태하는 경우 (사) “발행회사”가 “본 사채” 이외의 사채에 관하여 기한의 이익을 상실한 경우 (아) “발행회사”가 기업구조조정 촉진법에 따라 주채권은행으로부터 부실징후기업에 해당한다는 통보를 받거나 동법 제5조 제2항 각 호의 관리절차의 개시를 신청한 경우 또는 금융기관에 의한 경영관리 기타 이와 유사한 사적 절차 등이 개시된 때(법률의 제정 또는 개정 등으로 인하여 이와 유사한 절차가 개시된 경우를 포함한다) (자) “발행회사”의 부채총액이 자산총액을 초과하여 채권금융기관이 상환기일 연장, 원리금감면, 대출금의 출자전환 기타 이에 준하는 방법으로 채권을 재조정할 필요가 있다고 인정되는 경우 (차) 감독관청이 “발행회사”의 중요한 영업에 대해 정지 또는 취소처분을 내린 경우(“중요한 영업”이라 함은 “발행회사”의 업종, 사업구조 등을 고려할 때 해당 영업에 대한 정지 또는 취소처분이 내려지는 경우 “발행회사”가 그의 주된 사업을 영위할 수 없을 것으로 객관적으로 판단되는 영업을 말한다) (2) ‘기한의 이익 상실 선언’에 의한 기한의 이익 상실 다음 중 어느 하나의 사유가 발생한 경우에 “본 사채”의 사채권자 및 “사채관리회사”는 사채권자집회의 결의에 따라 “발행회사”에 대한 서면통지를 함으로써 “발행회사”가 “본 사채”에 대한 기한의 이익을 상실함을 선언할 수 있다. (가) 원금의 일부를 상환하여야 할 의무 또는 기한이 도래한 이자지급의무를 불이행하여, 통지한 변제유예기간 내에 변제하지 못한 경우 (나) “본 사채”에 의한 채무를 제외한 “발행회사”의 채무 중 원금 일백억원(\10,000,000,000) 이상의 채무에 대하여, 만기에 지급이 해태된 경우 또는 의무불이행으로 인하여 기한의 이익이 상실된 경우 또는 당해 채무에 관한 의무 불이행으로 관련 담보가 실행된 경우 (다) “발행회사”의 재산의 전부 또는 중요부분에 압류명령이 결정된 경우 또는 임의경매가 개시된 경우 (라) “발행회사”가 제2-2조 제1항, 제2-3조, 제2-4조 제1항 및 제2항, 제2-5조, 제2-5조의2의 의무를 위반한 경우(본 의무 위반의 판단 기준은 당해 발행회사의 분기, 반기 또는 회계연도 전체에 대한 각 보고서 기재를 기준으로 하되 그보다 더 최근의 일시에 의한 발행회사 서류에 따를 때 그 위반이 인정되는 경우 그에 의할 수 있다.) (마) “발행회사”의 재산의 전부 또는 중요부분에 대하여 가압류, 가처분이 선고되고, 60일 이내에 취소되지 않은 경우 (바) “발행회사”가 (라) 기재 각 의무를 제외한 “본 계약”상의 의무의 이행 또는 준수를 해태한 경우로서, 그 치유가 불가능한 경우 또는 치유가 가능한 경우로서 “사채관리회사”나 사채권자가 사채권자집회의 결의, 또는 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 3분의1 이상을 보유한 사채권자의 동의를 얻어 “발행회사”에게 이러한 해태의 치유를 구하는 통지를 한 후 60일이 경과하여도 당해 해태가 치유되지 아니한 경우 (사) 기타 “발행회사”의 “본 사채”의 원리금지급의무 기타 “본 계약”상 의무의 이행능력에 중대한 부정적 영향을 미치는 사유가 발생한 때 (3) 사채권자가 (2)에 따라 기한의 이익 상실 선언을 한 경우 및 (2)의 (바)에 따라 해태의 치유를 구하는 청구를 하는 경우에는 즉시 “사채관리회사”에게도 통지하여야 한다. (4) (1) 및 (2)에 따라 기한의 이익이 상실되면 “발행회사”는 원금전액과 기한의 이익이 상실된 날까지 발생한 이자 중 미지급액을 즉시 변제하여야 한다. 나. ‘기한의 이익 상실에 대한 원인사유의 불발생 간주’ (1) 사채권자는 다음 중 어느 하나의 요건을 충족할 경우 “발행회사” 및 “사채관리회사”에게 서면으로 통지함으로써 기 발생한 ‘기한의 이익상실 원인사유’를 발생하지 않은 것으로 간주할 수 있다. 단, 가. (2) (가)의 경우에는 (가)에 정해진 방법에 의하여서만 이를 행할 수 있다. (가) 사채권자집회의 결의가 있는 경우 (나) 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 3분의2 이상을 보유한 사채권자의 동의가 있는 경우 (2) (1)에 따른 ‘기한의 이익 상실에 대한 원인 사유 불발생 간주’는 다른 ‘기한의 이익상실 원인사유’ 또는 새로 발생하는 ‘기한의 이익상실 원인사유’에 영향을 미치지 아니한다. 다. 기한의 이익 상실의 취소 사채권자는 다음의 요건이 모두 충족된 경우에는 사채권자집회의 결의를 얻어 “발행회사” 및 “사채관리회사”에게 서면으로 통지함으로써 기한의 이익 상실을 취소할 수 있다. (가) 기한의 이익 상실로 인하여 지급기일이 도래한 것으로 간주되는 원리금 지급채무를 제외하고, 모든 ‘기한의 이익상실사유’ 또는 ‘기한의 이익상실 원인사유’가 치유되거나 불발생한 것으로 간주될 것 (나) ㉠ 지급기일이 경과한 이자 및 이에 대한 제2-1조 제3항의 연체이자(기한의 이익 상실선언으로 인하여 지급하여야 할 이자는 제외한다)와 ㉡ ‘기한의 이익상실사유’ 또는 ‘기한의 이익상실 원인사유’의 발생과 관련하여 “사채관리회사”가 지출하였거나 지출할 비용의 상환을 하기에 충분한 금액을 “사채관리회사”에게 지급하거나 예치할 것 라. 기한의 이익 상실과 관련된 기타 구제 방법 “사채관리회사”는 사채권자집회의 결의를 얻어 다음 중 어느 하나의 조치로써 가. (2)에 의한 기한의 이익 상실 선언에 갈음하거나 이와 병행할 수 있다. (가) “본 사채”에 대한 보증 또는 담보의 요구 (나) 기타 “본 사채”의 원리금 지급 및 “본 계약”상의 의무의 이행을 강제하기에 필요하거나 적절한 조치 |

다. 당사가 발행하는 제160회 무기명식 이권부 무보증사채에는 Call-Option이나 Put-Option 등의 조기상환권 및 중도상환권이 부여되어 있지 않습니다.

라. 본 사채는 선순위로서 기발행된 당사의 무담보, 무보증 사채 및 기타 채무와 동순위에 있습니다.

마. 발행회사의 의무

| 구 분 | 원리금지급 | 조달자금 사용 | 재무비율 유지 | 담보권 설정제한 | 자산 처분 제한 | 지배구조 변경 제한 |

|---|---|---|---|---|---|---|

| 내 용 | 계약에서 정하는 시기와 방법에 따라 원리금 지급 (제2-1조) |

자금의 사용목적에 우선적으로 사용 (2-2조) |

부채비율 200% 이하 (별도기준, 제2-3조) |

"자기자본"의 200% (별도기준, 제2-4조) |

2조원 (별도기준, 제2-5조) |

사채관리계약서 제2-5조의2 |

| 주) 당사가 본 사채의 발행과 관련하여 2026년 01월 28일 한국예탁결제원과 맺은 사채관리계약과 관련하여 재무비율 등의 유지, 담보권설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. |

※ 발행회사의 의무 및 책임 관련(사채관리계약서 제2-1조 내지 제2-8조)

"발행회사"는 씨제이(주)를 지칭하며, "사채관리회사"는 한국예탁결제원을 지칭합니다.

|

제2-1조(발행회사의 원리금지급의무) ① “발행회사”는 사채권자에게 “본 사채”의 발행조건 및 “본 계약”에서 정하는 시기와 방법으로 원리금을 지급할 의무가 있다. 제2-2조(조달자금의 사용) ① “발행회사”는 “본 사채”의 발행으로 조달한 자금을 제1-2조 제13호에서 규정하고 있는 사용목적에 우선적으로 사용하여야 한다. 제2-4조(담보권설정등의제한) ① “발행회사”는 “본 사채”의 원리금지급의무 이행이 완료될 때까지는 타인의 채무를 위하여 지급보증의무를 부담하거나 “발행회사” 또는 타인의 채무를 위하여 “발행회사”의 자산 전부나 일부상에 새로이 “담보권”을 설정하여서는 아니 된다. 다만, “본 사채”의 미지급된 원리금전액에 대하여도 담보를 동순위 및 동일한 비율로 직접 제공하여주거나 또는 “사채관리회사”가 승인한 다른 담보가 제공되는 경우에는 그러하지 아니한다. 제2-5조(자산의 처분제한) ① “발행회사”는 하나의 회계년도에 1회 또는 수회에 걸쳐 총액 2조원(자산처분후 1년 이내에 처분가액 등을 재원으로 취득한 자산이 있는 경우에는 이를 차감한다) 이상의 자산을 매매, 양도, 임대 기타 처분할 수 없다( 별도기준). 단, “발행회사”의 “최근 보고서”상 자산규모(자산총계)는 3,358,178백만원이다.

제2-6조(사채관리계약이행상황보고서) ①“발행회사”는 금융위원회 등에 제출하는 사업보고서 및 반기보고서 제출일로부터 30일 이내에 “본 사채”와 관련하여 <별지> 서식의 『사채관리계약이행상황보고서』를 작성하여 “사채관리회사”에게 제출하여야 한다. 제2-7조(발행회사의 사채관리회사에 대한 보고 및 통지의무) ① “발행회사”는 법 제159조 또는 제160조에 따라 보고서를 제출한 경우 지체없이 그 사실을 “사채관리회사”에게 통지하여야 한다. 제2-8조(발행회사의 책임) “발행회사”가 “본 계약”과 관련된 사항을 이행함에 허위 또는 중대한 정보가 누락된 자료 및 정보를 제출하거나 불성실한 이행으로 인하여 “사채관리회사” 또는 본 사채권자에게 손해를 발생시킨 때에는 “발행회사”는 이에 대하여 배상의 책임을 진다. |

2. 사채관리계약에 관한 사항

당사는 본 사채의 발행과 관련하여 한국예탁결제원과 사채관리계약을 체결하였으며,사채관리계약 상의 재무비율 등의 유지, 담보권 설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반할 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을상실함을 선언할 수 있습니다. 자세한 사항은 상기한 기한이익 상실사유, 아래의 사채관리회사에 관한 사항 및 사채관리계약서를 참고하시기 바랍니다.

- 사채관리회사의 사채관리 위탁조건

| [회 차 : 160] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료율(%) | ||

| 한국예탁결제원 | 00159652 | 서울특별시 영등포구 여의나루로4길 23 | 100,000,000,000 | - | 수수료 : 6,000,000원 |

| 주) 본 사채는 2026년 02월 02일 09시에서 16시까지 한국금융투자협회 K-Bond 프로그램을 통해 실시하는 수요예측결과에 따라 제160회 무보증사채의 전자등록총액이 확정될 예정이며, 이에 따라 상기 인수인의 인수금액이 조정될 수 있습니다. |

가. 사채관리회사와 주관회사 또는 발행회사와의 거래 관계, 사채관리회사의 사채관리 실적, 사채관리 담당 조직 및 연락처 등

(1) 사채관리회사, 주관회사 및 발행회사 간 거래관계 여부

| 구 분 | 해당 여부 | |

|---|---|---|

| 주주 관계 | 사채관리회사가 발행회사의 최대주주 또는 주요주주 여부 | 해당 없음 |

| 계열회사 관계 | 사채관리회사와 발행회사 간 계열회사 여부 | 해당 없음 |

| 임원겸임 관계 | 사채관리회사의 임원과 발행회사 임원 간 겸직 여부 | 해당 없음 |

| 채권인수 관계 | 사채관리회사의 주관회사 또는 발행회사 채권인수 여부 | 해당 없음 |

| 기타 이해관계 | 사채관리회사와 발행회사 간 사채관리계약에 관한 기타 이해관계 여부 | 해당 없음 |

(2) 사채관리회사의 사채관리실적

(기준일: 2026년 01월 27일)

| 구분 | 실적 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 2018년 | 2019년 | 2020년 | 2021년 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | |

| 계약체결 건수 | 43건 | 66건 | 82건 | 94건 | 69건 | 94건 | 136건 | 144건 | 16건 |

| 계약체결 위탁금액 | 9조 9,700억원 | 15조 3,300억원 | 15조 5,010억원 | 18조 6,120억원 | 13조 6,660억원 | 20조 6,840억원 | 27조 6,350억원 | 30조 9,290억원 | 3조 8,550억원 |

(3) 사채관리 담당 조직 및 연락처

| 사채관리회사 | 담당조직 | 연락처 |

|---|---|---|

| 한국예탁결제원 | 채권등록부 채권등록2팀 | 02-3774-3304~6 |

나. 사채관리회사의 권한(사채관리계약서 제4-1조)

"발행회사"는 씨제이(주)를 지칭하며, "사채관리회사"는 한국예탁결제원을 지칭합니다.

| 제4-1조(사채관리회사의 권한) ① “사채관리회사”는 다음 각 호의 행위를 할 수 있다. 단, 제1-2조 제14호 나목 (1)의 각 요건 중 어느 하나를 충족하는 경우로서 이에 근거한 사채권자의 서면에 의한 지시가 있는 경우 “사채관리회사”는 다음 각 호의 행위를 하여야 한다. 다만, 동 단서에 따른 지시에 의해 “사채관리회사”가 해당 행위를 하여야 하는 경우라 할지라도, “발행회사”의 잔존 자산이나 자산의 집행가능성 등을 고려할 때 소송의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없다는 점을 “사채관리회사”가 독립적인 회계 또는 법률자문을 통하여 혹은 기타 객관적인 자료를 근거로 소명할 수 있는 경우, “사채관리회사”는 해당 요청을 하는 사채권자들에게, 다음 각 호 행위 수행에 필요한 비용의 선급이나 그 지급의 이행보증, 기타 소요 비용 충당에 필요한 합리적 보상을 제공할 것을 요청할 수 있고 그 실현시까지 “사채관리회사”는 상기 지시에 응하지 아니할 수 있다. 1. 원금 및 이자의 지급의 청구, 이를 위한 소제기 및 강제집행의 신청 2. 원금 및 이자의 지급청구권을 보전하기 위한 가압류·가처분 등의 신청 3. 다른 채권자에 의하여 개시된 강제집행절차에서의 배당요구 및 배당이의 4. 파산, 회생절차 개시의 신청 5. 파산, 회생절차 개시의 신청에 관한 재판에 대한 즉시항고 6. 파산, 회생절차에서의 채권의 신고, 채권확정의 소제기, 채권신고에 대한 이의, 회생계획안의 인가결정에 대한 이의 7. “발행회사”가 다른 사채권자에 대하여 한 변제, 화해 기타의 행위가 현저하게 불공정한 때에는 그 행위의 취소를 청구하는 소제기 및 기타 채권자취소권의 행사 8. 사채권자집회의 소집 및 사채권자집회 결의사항의 집행(사채권자집회결의로써 따로 집행자를 정한 경우는 제외) 9. 사채권자집회에서의 의견진술 10. 기타 사채권자집회결의에 따라 위임된 사항 ② 제1항의 행위 외에도 “사채관리회사”는 “본 사채”의 원리금을 지급받거나 채권을 보전하기 위하여 필요한 재판상·재판외의 행위를 할 수 있다. ③ “사채관리회사”는 다음 각 호의 사항에 대해서는 사채권자 집회의 유효한 결의가 있는 경우 이에 따라 재판상, 재판외의 행위로서 이를 행할 수 있다. 1. “본 사채”의 발행조건의 사채권자에게 불이익한 변경 : “본 사채” 원리금지급채무액의 감액, 기한의 연장 등 2. 사채권자의 이해에 중대한 관계가 있는 사항 : “발행회사”의 “본 계약” 위반에 대한 책임의 면제 등 ④ 본 조에 따른 행위를 함에 있어서 “사채관리회사“가 지출하는 모든 비용은 이를 “발행회사”의 부담으로 한다. ⑤ 전 항의 규정에도 불구하고 “사채관리회사”는 “발행회사”로부터 “본 사채”의 원리금 변제로서 지급받거나 집행, 파산, 회생절차 등을 통해 배당받은 금원에서 자신이 지출한 전항의 비용을 최우선적으로 충당할 수 있다. 이 경우 “사채관리회사”의 비용으로 충당된 한도에서 사채권자들은 “발행회사”로부터 “본 사채”에 대해 유효한 원리금의 지급을 받지 아니한 것으로 보며 해당 금액에 대하여 사채권자는 여전히 “발행회사”에 대한 사채권자로서의 권리를 보유한다. 만일, 제1항 본문 후단에 따른 “사채관리회사”의 비용 선급 등 요청에 따라 해당 비용을 선급하거나 대지급한 사채권자가 있는 경우 그 실제 지급된 금액의 범위에서 본 항에 의한 “사채관리회사”의 비용 우선 충당 권리는 해당 금원을 선급 또는 대지급한 사채권자들에게 그 실제 지출한 금액의 비율에 따라 안분비례 하여 귀속한다. ⑥ “발행회사” 또는 사채권자의 요구가 있는 경우 “사채관리회사”는 본 조의 조치와 관련하여 지출한 비용의 명세를 서면으로 제공하여야 한다. ⑦ 본 조에 의한 행위에 따라 “발행회사”로부터 지급 받는 금원이 있거나 집행, 파산, 회생절차 등을 통해 배당 받은 금원이 있는 경우, “사채관리회사”는 이로부터 제5항에 따라 우선 충당할 권리가 있는 비용에 이를 충당하고(만일 대지급한 사채권자가 있는 경우에는 그 증빙을 받아 해당 사채권자에게 그 대지급한 금원을 지급한다) 나머지 금원은 이를 선량한 관리자의 주의로서 보관한다. ⑧ “사채관리회사”는 제7항에 따라 보관하게 되는 금원(이하 이 조에서 “보관금원”)이 발생하는 경우, 즉시 사채권자들로 하여금 자신의 사채에 기한 권리를 신고하도록 공고하여야 한다. 이 경우 권리의 신고기간은 1개월 이상이어야 한다. 만일, “발행회사”가 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 있는 경우 그 실제 지급이나 배당을 수령한 즉시 “사채관리회사”는 이를 공고하여야 한다. ⑨ 전항 기재 권리 신고기간 종료시 “사채관리회사”는 신고된 각 사채권자에 대해, 제7항의 보관금원을 ‘본 사채의 미상환잔액’에 따라 안분비례 하여 사채 권면이나 전자증권법 제39조에 따른 소유자증명서(이하 “소유자증명서”라 한다)와의 교환으로써 해당 금원을 지급한다. 만일, “발행회사”가 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 예정 되어 있거나 합리적으로 예상되는 경우 “사채관리회사”는 교부받은 사채권이나 소유자증명서에 지급하는 금액을 기재하거나 이 뜻을 기재한 별도 서면을 첨부하고 기명 날인하여 이를 해당 사채권자에게 반환하며, 해당 사채를 보유하는 사채권자가 차회에 추가적인 지급을 받고자 하는 경우 반드시 이와 같이 “사채관리회사”가 기재한 지급의 뜻이 기재되거나 그와 같은 뜻이 기재된 문서가 첨부된 사채권이나 소유자증명서를 다시 “사채관리회사”에게 교부하여야 한다. ⑩ 사채 미상환 잔액을 산정함에 있어 “사채관리회사”가 사채권자가 제공한 소유자증명서나 사채권을 신뢰하여 이를 기초로 보관금원을 분배한 경우 “사채관리회사”는 이에 대해 과실이 있지 아니하다. ⑪ 신고기간 종료 시까지 해당 사채권자가 권리를 신고하지 아니하거나 권리신고를 하고도 이후 사채권이나 소유자증명서를 교부하고 지급을 신청하지 아니한 경우 해당 사채권자에게 지급될 금원은 이를 공탁할 수 있다. ⑫ 보관금원에 대해 보관기간 동안은 이자가 발생하지 아니하며 “사채관리회사”는 이를 지급할 책임을 부담하지 아니 한다. |

다. 사채관리회사의 의무 및 책임(사채관리계약서 제4-3조, 제4-4조)

"발행회사"는 씨제이(주)를 지칭하며, "사채관리회사"는 한국예탁결제원을 지칭합니다.

|

제4-3조(사채관리회사의 공고의무) ① “발행회사”의 원리금지급의무 불이행이 발생하여 계속되고 있는 경우에는, “사채관리회사”는 이를 알게 된 때로부터 7일 이내에 그 뜻을 공고하여야 한다. 제4-4조(사채관리회사의 의무 및 책임) ① “발행회사”가 “사채관리회사”에게 제공하는 보고서, 서류, 통지를 신뢰함에 대하여 “사채관리회사”에게 과실이 있지 아니하다. 다만, “사채관리회사”가 그 내용상 오류를 알고 있었던 경우이거나 중과실로 이를 알지 못한 경우에는 그렇지 아니 하며, “본 계약”에 따라 “발행회사”가 “사채관리회사”에게 제출한 보고서, 서류, 통지 기재 자체로서 ‘기한의 이익상실사유’ 또는 ‘기한의 이익상실 원인사유’의 발생이나 기타 “발행회사”의 "본 계약" 위반이 명백한 경우에는, 실제로 “사채관리회사”가 위의 사유 또는 위반을 알았는가를 불문하고 그러한 보고서, 서류, 통지 수령일의 익일로부터 7일이 경과하면 이를 알고 있는 것으로 간주한다. |

라. 사채관리회사의 사임 등 변경에 관한 사항(사채관리계약서 제4-6조)

"발행회사"는 씨제이(주)를 지칭하며, "사채관리회사"는 한국예탁결제원을 지칭합니다.

|

제4-6조(사채관리회사의 사임) ① “사채관리회사”는 “본 계약”의 체결 이후 상법시행령 제27조 각호의 이익충돌사유가 발생한 경우에는 그 사유의 발생일로부터 30일 이내에 사임하여야 한다. “사채관리회사”가 상법시행령 제27조 각호의 이익충돌 사유가 있음에도 사임하지 아니하는 경우에는 각 사채권자는 법원에 “사채관리회사”의 해임과 사무승계자의 선임을 청구할 수 있다. 다만, 새로운 사채관리회사가 선임되기까지 “사채관리회사”의 사임은 효력을 갖지 못하고 “사채관리회사”는 본 계약상 의무를 계속하여야 하며, 이와 관련하여 “사채관리회사”는 자신의 책임으로 이익 상충 및 정보교류차단을 위한 적절한 조치를 취하여야 하고, 그 위반시 이에 따른 책임을 부담한다. 만일, 새로운 사채관리회사의 선임에 따라 추가 되는 비용이 있는 경우 이는 “사채관리회사”의 부담으로 한다. |

마. 기타사항

사채관리회사인 한국예탁결제원은 선량한 관리자의 주의로써 사채관리계약상의 권한을 행사하고 의무를 이행하여야 합니다. 기타 자세한 사항은 본 증권신고서에 첨부된 사채관리계약서를 참고하시기 바랍니다.

III. 투자위험요소

당사는 생활문화그룹 CJ그룹(씨제이 기업집단)의 순수지주회사입니다.

지주회사(持株會社, Holding Company)란 다른 회사의 주식을 소유한 회사이며 단순히 주식을 소유하는 것만이 아니라, 해당회사의 법적기준 이상의 주식(의결권)을 보유함으로써 그 회사에 대하여 실질적인 지배권을 취득하는 것을 목적으로 하는 회사입니다. 우리나라의 지주회사제도는 독점규제 및 공정거래에 관한 법률(이하 '공정거래법')에 규정되어 있습니다. 정부에서는 1986년 공정거래법 개정 시 지주회사 설립 및 전환을 금지시켰으나, 1997년 외환위기 이후 기업들의 구조조정 과정을 촉진한다는 취지하에 1999년 공정거래법을 개정하여 지주회사를 허용하였습니다.

당사는 다른 회사의 주식을 소유함으로써 그 회사를 지배하는 것을 사업목적으로 하는 지주회사로서 보고서 작성 기준일 현재 CJ제일제당(주), (주)씨제이이엔엠 등 8개 자회사의 지분을 보유하고 있습니다.

CJ그룹은 식품 & 식품서비스, 생명공학, 물류 & 신유통, 엔터테인먼트 & 미디어 등 4대 주력 사업군으로 이루어지며, 시너지 & 인프라 분야가 CJ 사업군의 업무역량을 뒷받침하고 있습니다.

| [CJ그룹 사업군 현황] |

| 사업군 구분 | 주요회사명 | 주요사업 | |

|---|---|---|---|

| 식품 & 식품서비스 |

국내 | CJ제일제당(주) 식품부문, CJ푸드빌(주), CJ프레시웨이(주), CJ씨푸드(주) | 식료품 제조업, 음식점업,도매 및 상품중개업 |

| 해외 | SCHWAN'S COMPANY, CJ QINGDAO FOODS CO., LTD. | 식료품 제조업, 무역업, 육가공제조업 | |

| 생명공학 | 국내 | CJ제일제당(주) 바이오 부문, 씨제이피드앤케어(주) | 바이오 및 판매업, 사료 첨가제 제조 및 판매업, 사료 제조 및 판매업 |

| 해외 | PT. CHEILJEDANG INDONESIA, CJ(SHENYANG) BIOTECH CO., LTD., CJ AMERICA, INC., CJ BIO MALAYSIA SDN. BHD., CJ GLOBAL HOLDINGS LIMITED, CJ EUROPE GMBH |

바이오 및 판매업, 사료 첨가제 제조 및 판매업, 사료 제조 및 판매업 |

|

| 물류 & 신유통 | 국내 | CJ올리브영(주), CJ대한통운(주), (주)CJ ENM 커머스사업 | 소매업, 육상운송 및 운송업, 방송업 |

| 해외 | CJ LOGISTICS AMERICA, LLC, CJ LOGISTICS ASIA PTE. LTD. | 물류업 | |

| 엔터테인먼트 & 미디어 |

국내 | (주)CJ ENM 미디어플랫폼 사업,(주)CJ ENM 영화드라마사업, (주)CJ ENM 음악사업, CJ씨지브이(주), 스튜디오드래곤(주) |

영상/오디오 기록물 제작 및 배급업, 방송채널사용사업 |

| 해외 | CGI HOLDINGS LIMITED, CJ ENM JAPAN INC, CJ ENM FIFTH SEASON, LLC | 영상/오디오 기록물 제작 및 배급업 등 | |

| 지주회사 및 시너지 & 인프라 |

국내 | CJ(주), CJ올리브네트웍스(주), CJ대한통운(주) 건설부문 | 지주사, 시스템 통합 및 관리업 |

| 자료 : 당사 2025년 3분기 보고서 |

|

'기업공시서식 작성기준'에 따르면 투자위험요소 기재 시 지주회사의 경우 국내 주요 자회사의 투자위험요소를 함께 기재하도록 되어 있습니다. 주요 자회사의 기준은 지주회사의 최근 사업연도 말 현재 재무제표의 자회사 장부가액을 기준으로 그 가액이 큰 순서대로 정렬 후 순차적으로 누적한 가액이 자회사 장부가액의 합계의 100분의 75에 해당하는 자회사들을 의미 합니다.

자료: 당사 사업보고서(2024) |

1. 사업위험

[씨제이 주식회사(당사)의 사업위험]

■ 지주회사 사업

| (1-1) 지주회사의 특성에 따른 위험 당사는 CJ그룹의 순수지주회사입니다. 지주회사는 자회사 및 관계회사로부터 받는 배당금 수익 등을 주된 수입원으로 하기 때문에 해당 회사들의 실적이 악화될 경우 지주회사의 수익도 악화될 수 있습니다. 투자자 여러분께서는 이러한 지주회사의 특성을 고려하시어 투자에 임하시기 바랍니다. |

지주회사(持株會社, Holding Company)란 다른 회사의 주식을 소유한 회사로서, 단순히 주식을 소유하는 것만이 아니라 해당 회사의 주식(의결권)을 법적기준 이상 보유함으로서 그 회사에 대하여 실질적인 지배권을 취득하는 것을 사업의 목적으로 하는 회사이며, 순수지주회사와 사업지주회사로 구분할 수 있습니다. 순수지주회사는 어떠한 사업활동도 하지 않고 다른 회사의 주식을 소유함으로써 그 회사를 지배하는 것을 주된 목적으로 하며 지배하는 자회사들로부터 받는 배당금, 상표사용수익 등을 주된 수입원으로 합니다. 반면, 사업지주회사는 직접 사업활동을 함과 동시에 다른 회사를 지배하기 위하여 주식을 소유하는 형태의 구조를 나타내고 있습니다.

우리나라의 지주회사 제도는 '독점규제 및 공정거래에 관한 법률'(이하 "공정거래법")에 규정되어 있습니다. 정부는 1986년 공정거래법 개정 시 순수지주회사 설립 및 전환을 금지시켰으나, 1997년 외환위기 이후 기업들의 구조조정과정을 촉진한다는 취지하에 1999년 공정거래법을 개정하여 순수지주회사를 허용하였습니다. 지주회사의

장점으로는 경영효율성 및 투명성 향상, 지배구조 개선 등을 들 수 있습니다.

| [지주회사제도의 강점] |

| 장점 | 내용 |

|---|---|

| 기업구조조정 원활화 | - 자회사별 사업부문 분리로 전사 경영전략에 따라 매각ㆍ인수 등이 수월해짐 - 부실 계열사 매각이 용이하여 기업집단 전체로 위기가 전이되는 것을 방지 |

| 신사업 위험 축소를 통한 투자 활성화 | - 다양한 계열사의 사업 노하우를 축적하여 신규사업에 대한 지주회사의 체계적인 관리를 통해 리스크를 축소 |

| 의사결정 및 업무배분 효율성 증대 |

- 전사 경영전략 수립 및 자회사별 경영에 대해 지주회사가 집중적ㆍ종합적으로 의사결정을 수행함으로써 효율적 역할 분담과 신속한 경영 의사결정이 가능해짐 |

| 소유구조 단순화 | - 지주회사-자회사-손자회사로 이어지는 수직적 출자구조로 인해 기업집단 내 지배구조가 단순해지며 책임 소재가 명확해짐 |

지주회사의 주요 수입은 용역 및 브랜드사용료, 배당금 수익 등으로 구성되어 있어 자회사를 포함한 관계회사에 대한 의존도가 높습니다. 또한 순수지주회사의 경우 일반 제조업체 및 서비스업체 등과는 달리 영업활동을 통한 수익창출이 불가능한 점도관계회사에 대한 의존도를 높이는 원인 중 하나입니다. 이러한 이유 등으로 인해 향후 자회사 및 관계회사들의 실적이 악화될 경우 지주회사의 실적 또한 악화될 수 있습니다. 투자자 여러분께서는 이러한 지주회사의 특성을 고려하시어 투자에 임하시기 바랍니다.

| (1-2) 지주회사 관련 규제강화 대기업의 지배구조 투명성 강화, 지주회사 요건 강화, 일감몰아주기 규제 강화 및 금산분리 감독 강화 등 지배구조 규제 강화와 관련된 각종 방안들의 입법화가 지속적으로 논의되고 있습니다. 이에 따라 지주회사와 관련하여 공정거래법 상 지주회사 요건 추가 강화에 대한 가능성이 존재합니다. 향후 지주회사의 행위제한 요건 중 지분율 요건이 추가적으로 강화될 가능성이 일부 존재하며, 이에 따라 상향된 지분율 요건을 충족시키기 위해 종전보다 많은 지분 추가 취득 자금이 필요할 수 있으며, 이로 인해 당사의 재무구조에 부정적 영향을 미칠 수 있습니다. 지주회사 관련 규제가 강화된다면 지주회사의 재무건전성은 강화될 것으로 보이나, 신규사업 및 자회사 재무지원 등 적극적인 투자활동은 위축될 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

대기업의 지배구조 투명성 강화, 지주회사 요건 강화, 일감몰아주기 규제 강화 및 금산분리 감독 강화 등 지배구조 규제 강화와 관련된 각종 방안들의 입법화가 지속적으로 논의되고 있습니다. 이에 따라 지주회사와 관련하여 공정거래법 상 지주회사 요건추가 강화에 대한 가능성이 존재합니다.

현행 공정거래법 상 지주회사의 자회사 지분율 요건은 자회사 및 손자회사의 경우 상장사 30% 이상, 비상장사 50%이상의 지분을 확보할 것을 요구하고 있고, 증손회사의 경우 지분율 100%을 확보할 것을 요구하고 있습니다. 해당 규제는 2021년 12월 30일부터 시행되었는데, 2020년 12월 9일 사익편취(일감몰아주기) 규제대상을 확대하고, 지주회사의 계열회사 의무보유 지분비율을 상향 조정하는 내용의 공정거래법 전부 개정안이 국회 본회의를 통과하며 구체화되었습니다. 공정거래법 전부 개정안이 국회를 통과한 것은 공정거래법이 제정된 이후 40년 만이었습니다.

| [공정거래법 전면개편 추진 경과] |

| 추진 사항 | 일 정 |

|---|---|

| 법 집행 체계 개선 TF | 2017년 8월 ~ 2018년 2월 |

| 공정거래법 전면개편 특위 | 2018년 3월 ~ 2018년 7월 |

| 입법예고 | 2018년 8월 24일 ~ 2018년 10월 4일 |

| 공청회 | 2018년 9월 28일 |

| 규제개혁위원회 심사 완료 | 2018년 11월 9일 |

| 법제처 심사 완료 | 2018년 11월 21일 |

| 국무회의 심의 및 의결 | 2018년 11월 27일 |

| 정무위원회 상정 | 2019년 3월 29일 |

| 일부 절차법제 국회 통과 | 2020년 4월 29일 |

| 20대 국회 임기만료로 자동 폐기 | 2020년 5월 29일 |

| 입법예고 | 2020년 6월 11일 ~ 2020년 7월 21일 |

| 공정거래법 전부개정안 국회 본회의 통과 | 2020년 12월 09일 |

| 공정거래법 전면개정안 시행 | 2021년 12월 30일 |

| 자료 : 공정거래위원회, 언론자료 |

| [독점규제 및 공정거래에 관한 법률전부개정법률(안) 국회 본회의 통과(2020.12.09)] |

| 구 분 | 개정 취지 |

|---|---|

| 지주회사의 자회사ㆍ손자회사 지분율 상향 |

1) 현행 지주회사의 자회사ㆍ손자회사 지분율 요건이 높지 않아 대기업이 적은 자본으로 과도하게 지배력을 확대할 수 있고, 이렇게 형성된 자회사ㆍ손자회사 등과의 거래를 통해 배당 외의 편법적 방식으로 수익을 수취할 수 있는 문제가 있음. 2) 지주회사를 통한 과도한 지배력 확대를 억지하기 위하여 새로이 설립되거나 전환되는 지주회사(기존 지주회사가 자회사ㆍ손자회사를 신규 편입하는 경우에는 기존 지주회사도 해당)에 한하여 자회사ㆍ손자회사 지분율 요건을 현행(상장 20%, 비상장 40%)보다 상향(상장 30%, 비상장 50%)함. |

| 상호출자제한기업집단 소속회사의 기존 순환출자에 대한 의결권 제한 |

1) 공정거래법은 상호출자제한기업집단에 속하는 회사에 대하여 신규 순환출자를 형성하거나 강화하는 행위를 금지하고 있으나, 상호출자제한기업집단 지정 전에 이미 다수의 순환출자를 보유하고 있었던 기업집단의 경우에는 지정 후 기존에 보유하던 순환출자로 인한 문제를 해소하기 어려운 측면이 있음. 2) 상호출자제한기업집단으로 지정이 예상되는 기업집단이 그 지정 전까지 순환출자를 해소하지 아니하여 순환출자 금지 규정을 면탈하는 일이 발생하지 아니하도록 새로이 상호출자제한 기업집단으로 지정되는 기업집단의 경우에는 지정 전부터 보유한 기존 순환출자에 대해서도 의결권을 제한함. |

| 공시대상기업집단 소속 공익법인의 의결권 제한 규정 신설 |

1) 공시대상기업집단 소속 공익법인은 현행 공정거래법상 별도 규제를 받지 않아 공익법인으로서 세금혜택을 받으면서 동일인 등의 기업집단에 대한 지배력 확대 및 사익편취 수단으로 이용될 우려가 있음. 2) 공시대상기업집단 소속 공익법인은 계열사 주식에 대한 거래 및 일정 규모 이상의 내부거래에 대하여 이사회 의결을 거친 후 이를 공시하도록 함. 3) 특히 상호출자제한기업집단 소속 공익법인의 국내 계열회사 주식에 대한 의결권 행사는 원칙적으로 제한하되, 계열회사가 상장회사인 경우에는 적대적 M&A에 대응할 수 있도록 임원임면, 합병 등의 사유에 한하여 특수관계인과 합산하여 15% 한도 내에서 의결권 행사를 허용함. |

| 사익편취 규제대상 확대 |

1) 현행 공정거래법은 대기업집단의 경제력집중을 심화시키고 중소기업의 공정한 경쟁 기반을 훼손하는 부당내부거래를 근절하기 위해 특수관계인(동일인 및 그 친족에 한정)이 30% 이상 지분을 보유한 상장 계열회사와, 20% 이상 지분을 보유한 비상장 계열회사는 해당 특수관계인에게 부당한 이익제공을 하지 못하도록 하고 있으나, 규제기준에 못 미치는 회사의 내부거래 비중이 더 높은 것으로 나타나는 등 규제의 실효성이 미흡한 측면이 있음. 2) 상장회사와 비상장회사 간 상이한 규제기준을 상장ㆍ비상장사 구분 없이 총수일가 등 특수관계인이 20% 이상 지분을 보유한 회사로 일원화하고, 동시에 이들 회사가 50%를 초과하는 지분을 보유한 자회사까지 규제대상에 포함시켜 사익편취 규제 적용대상을 확대함. |

| 자료: 공정거래위원회 |

다만 과거에 비해 상향 조정된 현행 자회사 지분율 요건은 공정거래법 개정안 부칙 경과규정에 따라 시행 전 지주회사로 전환 설립한 종전 지주회사가 개정법 시행 전에 지배하던 자회사의 주식을 보유하는 행위에 관하여는 적용되지 않으나, 종전 지주회사가 개정법 시행 이후 새로이 지배하게 되는 자회사 등에 대해서는 적용됩니다. 아직 공정거래법 전면 개정 시행 이후 추가 지분율 규제 강화에 대해 논의되지는 않고 있으나, 향후 지주회사의 행위제한 요건 중 지분율 요건이 추가적으로 강화될 가능성이 일부 존재하며, 이에 따라 상향된 지분율 요건을 충족시키기 위해 종전보다 많은 지분 추가 취득 자금이 필요할 수 있으며, 이로 인해 당사의 재무구조에 부정적 영향을 미칠 수 있습니다. 또한 지주회사의 요건 중 부채비율 유지조건이 현행 200% 이하에서 100% 이하로 강화될 수 있습니다. 이러한 내용의 공정거래법 개정안이 이미 국회에 제출된 바 있으며 향후 그 내용대로 공정거래법이 개정된다면 지주회사의 재무건전성은 강화될 것으로 보이나, 신규사업 및 자회사 재무지원 등 적극적인 투자활동은 위축될 수 있습니다. 한편, 2025년 11월 공정거래위원회는 동일인(총수) 지정 제도 강화와 지주회사 자회사 지분율 요건 상향 등 대기업집단을 대상으로 한 고강도 규제를 예고하였습니다. 위와 같이 추가적으로 현행 지주회사의 요건 대비 규제가 강화된다면 당사에게 일부 부정적인 영향을 끼칠 수 있으니 투자자께서는 주의하여 주시기 바랍니다.

[씨제이제일제당 주식회사의 사업위험]

■ 식품&식품서비스 사업

| (2-1) 산업성장성과 경기변동의 위험 씨제이제일제당(주)가 영위중인 식품사업은 소재식품부문과 가공식품부문으로 구성되어 있습니다. 식품산업은 생활필수요소로서 여타 산업 대비 낮은 경기 민감도를 보이는 편으로 안정적인 특성을 가지고 있습니다. 그러나 신생아 수 감소, 노령인구 증가 등의 인구구조의 변화 등 구조적으로 성장 정체가 예상되며, 장기화되고 있는 대내외 경기둔화 및 이에 따른 소비심리 둔화, 내수산업으로서의 성장한계 등에 따라 성장세의 일정부분 제약이 있는 점을 투자자께서는 유의하시기 바랍니다. |

당사의 주요 종속회사인 씨제이제일제당(주)가 영위중인 식품사업부문은 CJ그룹의 모태로서 제당, 제분 및 유지 분야의 소재식품부문과 육가공, 조미식품, 장류 등을 주요제품으로 하는 가공식품부문으로 구성되어 있습니다.

식품산업은 인간이 삶을 영위해 나가는데 있어 가장 기초적인 요소인 식품을 공급한다는 측면에서 소비자들의 실생활과 밀접하게 관련되어 있으며, 이에 따라 국민소득수준 및 인구통계적 특성 변화 등에 따라 산업전반의 성장성이 영향을 받고 있습니다. 다만, 전형적인 내수 업종인 식품산업은 생활필수품으로서 수요탄력성이 낮기 때문에 경기변동에도 불구하고 매년 일정 수준의 성장세를 달성해 왔습니다. 과거 글로벌 금융위기를 기점으로 시작된 세계 경제 성장세 둔화, 국내외 물가상승 압력 등 악화된 경제 여건으로 인해 국내 소비심리가 위축된 상태가 지속된 상황에서도 음식료산업은 여타 산업에 비하여 낮은 경기 민감도를 보여주었습니다. 이와 같이 기본적인 식생활에 필요한 제품을 공급하는 산업의 특성에 따라 전반적인 산업 환경은 안정적인 수준으로 판단됩니다.

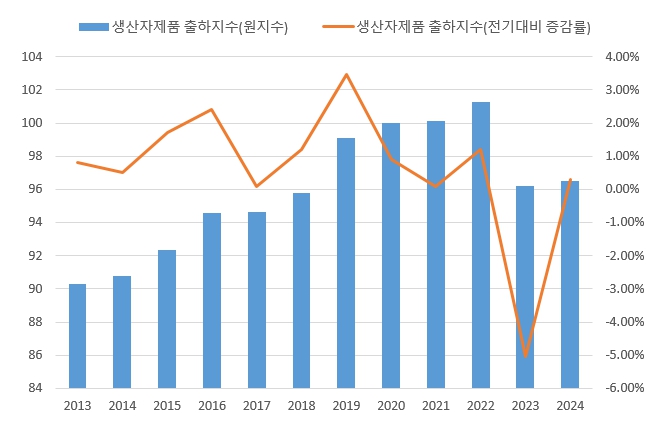

한편, 식료품 제조업의 전체적인 출하지수 추이는 점진적인 증가세를 보이고 있습니다. 그러나 2018년과 2019년 식료품 제조업 출하지수는 전년대비 각각 1.19%, 3.46% 증가한데 반해, 2020년, 2021년 및 2022년은 전년대비 각각 0.92%, 0.30% 및 1.10% 증가하면서 성장이 정체된 모습을 보였습니다. 2023년의 생산자제품 출하지수는 크게 감소하여 전년 대비 5.03% 감소하였는데, 이는 코로나19 발생 이후 급등한 국제곡물가격이 충분히 하락하지 못한 데 따른 출하 감소로 이어진 것으로 판단됩니다. 이후 2024년 소폭 회복하는 모습을 보이고 있습니다.

한편 GDP성장률과 식료품제조업 출하지수 증감률은 비교적 상관관계가 높은 모습을 보입니다. 그러나 금융위기 여파 및 코로나19 특수의 2019년과 2020년을 제외하고 동 출하지수 증감률은 GDP 성장률 대비 저조하였으며 이는 식료품 산업의 구조적 성장 정체로 확인됩니다.

| [식료품제조업 출하지수 및 증감률] |

|

|

식료품제조업 출하지수 및 증감률 |

| 자료 : 한국은행 경제통계시스템(ECOS) 주) 식료품 출하지수는 2020년의 출하지수가 100으로 이를 기준으로 함. |

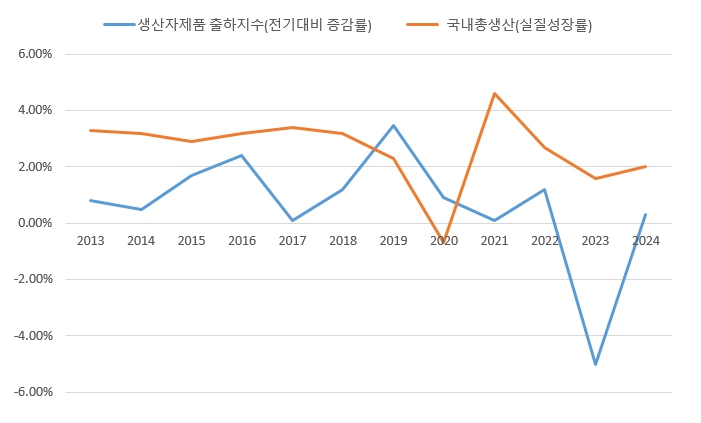

| [식료품제조업 출하지수 증감률 및 GDP성장률] |

|

|

식료품제조업 출하지수 증감률 및 gdp성장률 |

| 자료 : 한국은행 경제통계시스템(ECOS) 주) 식료품 출하지수는 2020년의 출하지수가 100으로 이를 기준으로 함. |

2025년 10월 IMF가 발표한 '세계경제전망' 보고서에 따르면 IMF는 2025년 세계경제 성장률을 3.2%로 전망했으며 이는 지난 7월 전망보다 0.2%p 상향 조정된 수치입니다. 한편, 2026년 세계경제 성장률은 지난 전망과 동일한 3.1%를 전망했습니다.

권역별로 살펴보면 미국, 유로존 등 선진국 그룹의 2025년 성장률은 지난 7월 전망보다 0.1%p 상향된 1.6%이며 2026년 성장률은 지난 전망과 동일한 1.6%입니다. 신흥개발도상국의 경우, 2025년 성장률은 지난 7월 전망보다 0.1%p 상향된 4.2%이며, 2026년 성장률은 지난 전망과 동일한 4.0%로 발표하였습니다.

IMF는 세계 경제의 리스크가 여전히 하방 요인으로 기울어져 있다고 진단하면서 주요 하방 요인으로 무역 불확실성, 이민 제한 정책에 따른 생산성 악화, 재정 및 금융 시장 불안, 인공지능(AI) 등 신기술 재평가 가능성 제시하였습니다. 다만 무역 갈등이 완화되고 각국이 구조개혁 노력을 가속하면서 AI 도입을 통해 생산성을 향상할 경우 세계 경제의 상방 요인으로 작용할 수 있다고 언급하였습니다.

| [IMF 주요 국가 경제성장률 전망] |

| (단위 : %, %p.) |

| 구분 | 2024년 | 2025년(E) | 2026년(E) | ||||

|---|---|---|---|---|---|---|---|

| '25년 07월 | '25년 10월 | 조정폭 | '25년 07월 | '25년 10월 | 조정폭 | ||

| 전망(A) | 전망(B) | (B-A) | 전망(C) | 전망(D) | (D-C) | ||

| 세 계 | 3.3 | 3.0 | 3.2 | 0.2 | 3.1 | 3.1 | - |

| 선진국 | 1.8 | 1.5 | 1.6 | 0.1 | 1.6 | 1.6 | - |

| 미국 | 2.8 | 1.9 | 2.0 | 0.1 | 2.0 | 2.1 | 0.1 |

| 유로존 | 0.9 | 1.0 | 1.2 | 0.2 | 1.2 | 1.1 | -0.1 |

| 독일 | -0.5 | 0.1 | 0.2 | 0.1 | 0.9 | 0.9 | - |

| 일본 | 0.1 | 0.7 | 1.1 | 0.4 | 0.5 | 0.6 | 0.1 |

| 영국 | 1.1 | 1.2 | 1.3 | 0.1 | 1.4 | 1.3 | -0.1 |

| 캐나다 | 1.6 | 1.6 | 1.2 | -0.4 | 1.9 | 1.5 | -0.4 |

| 한국 | 2.0 | 0.8 | 0.9 | 0.1 | 1.8 | 1.8 | - |

| 신흥개도국 | 4.3 | 4.1 | 4.2 | 0.1 | 4.0 | 4.0 | - |

| 중국 | 5.0 | 4.8 | 4.8 | - | 4.2 | 4.2 | - |

| 인도 | 6.5 | 6.4 | 6.6 | 0.2 | 6.4 | 6.2 | -0.2 |

| 자료 : IMF, World Economic Outlook (2025.10) |

2025년 11월 한국은행이 발표한 경제전망보고서에 따르면 국내경제는 4분기중에는 3분기중 큰 폭 성장에 따른 기저효과와 관세부과 품목 중심의 수출 둔화로 성장률이 상당폭 낮아질 것으로 전망하였습니다. 또한 2026년에는 소비 회복세가 지속되고 건설 부진이 완화되면서 내수를 중심으로 성장세가 확대되고, 수출은 미국의 관세 영향으로 둔화되겠지만 반도체의 경우 견조한 흐름을 나타낼 것으로 전망하였습니다. 이에 따라 연간 성장률은 지난 8월 예상치인 1.6%를 상회하는 1.8%로 예상하였습니다. 2027년 역시 양호한 내수 흐름이 이어지는 가운데 수출도 글로벌 경기 개선 등으로 증가세가 확대되며 성장률이 1.9%로 높아질 것으로 전망하였습니다.

| [한국은행 국내 주요 거시경제지표 전망] |

| (단위: %,%p.) |

| 구분 | 2024년 | 2025년 (E) | 2026년 (E) | ||||

|---|---|---|---|---|---|---|---|

| 연간 | 상반기 | 하반기(E) | 연간 | 상반기 | 하반기 | 연간 | |

| GDP성장률 | 2.0 | 0.3 | 1.8 | 1.0 | 2.2 | 1.5 | 1.8 |

| 민간소비 | 1.1 | 0.7 | 1.9 | 1.3 | 2.2 | 1.3 | 1.7 |

| 건설투자 | -3.3 | -12.2 | -5.3 | -8.7 | 2.5 | 2.7 | 2.6 |

| 설비투자 | 1.7 | 4.5 | 0.8 | 2.6 | 2.8 | 1.3 | 2.0 |

| 지식재산생산물투자 | 1.2 | 1.9 | 4.0 | 3.0 | 3.5 | 2.7 | 3.1 |

| 재화수출 | 6.4 | 1.7 | 4.0 | 2.9 | 2.3 | 0.5 | 1.4 |

| 재화수입 | 1.3 | 1.7 | 2.9 | 2.3 | 4.1 | 0.8 | 2.4 |

| 소비자물가 상승률 | 2.3 | 2.1 | 2.1 | 2.1 | 2.0 | 2.1 | 2.1 |

| 근원물가 | 2.2 | 1.9 | 1.9 | 1.9 | 2.0 | 2.1 | 2.0 |

| 자료 : 한국은행 경제전망보고서(2025년 11월) |

상기와 같은 국내외 경제 성장률 전망 및 정책적인 지원 등에도 불구하고 예상하지 못한 경기 변동 및 지정학적 리스크의 심화 또는 해소, 국가 간 분쟁 및 화해(Reconciliation) 기조 등에 따라 경기의 회복 또는 침체가 발생할 수 있습니다.

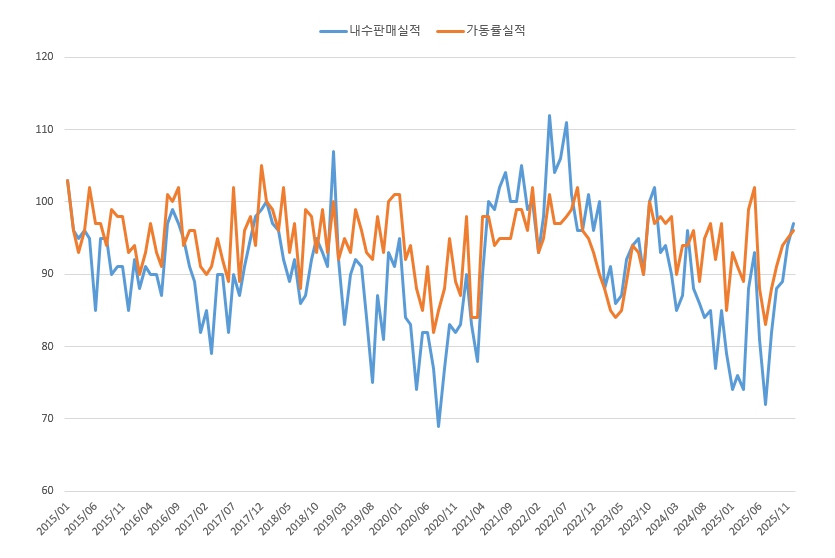

한편, 식료품업의 기업경기 실사 지수를 살펴보면, 식료품업의 업황실적과 가동률실적은 등락이 반복하고 있으며 2020년까지 우하향하는 모습을 보이다가 2021년부터 경기 활황 기대감이 조성되면서 회복세를 보였습니다. 이후 고금리 및 고환율 기조 지속 및 세계 경기 불확실성으로 인하여 업황실적과 가동률 실적은 하락세에 접어들었으며, 2025년 현재 고금리 기조는 전환되었으나 내수 회복 지연으로 인하여 기업경기 실사 지수는 점차 회복세를 보이고 있습니다.

| [기업경기 실사 지수(식료품업)] |

|

|

기업경기 실사지수(식료품업) |

| 자료 : 한국은행 경제통계시스템(ECOS) |

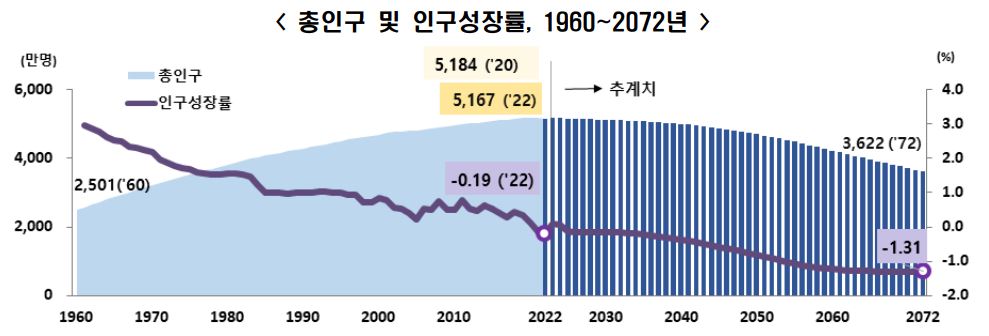

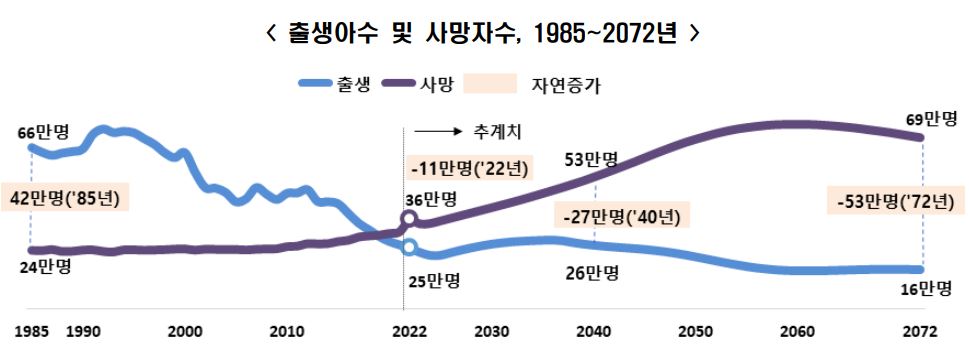

또한, 통계청의 장래인구추계에 따르면 국내 인구는 2024년 5,175만명 수준으로 증가한 후 감소하여 2030년 5,131만명, 2072년 3,622만명(중위 추계-1977년 수준)에 이를 전망 입니다. 인구성장률은 2025년 이후 10년간 연평균 -0.16% 수준, 이후 감소 속도가 빨라져 2072년에는 -1.31% 수준으로 하락할 전망입니다. 또한 신생아 수 감소, 노령인구 증가 등의 인구구조 변화도 전망되어 식품 산업 성장성의 정체가 예상되고 있습니다.

| [장래 인구 추이 및 인구성장률] |

|

|

장래 인구 추이 |

|

|

장래 인구 성장률 |

| 자료 : 통계청 장래인구추계 |

이와 같이 식품산업은 인구구조의 변화 등 구조적으로 성장 정체기에 접어들고 있는 성숙기 산업의 모습을 보여주고 있습니다. 뿐만 아니라 웰빙 문화의 확산 등 소비자들의 건강에 대한 관심과 이로 인한 소비자 기호의 변화는 고가 웰빙 식품, 건강 보조식품 등 일부의 제품군을 통한 성장의 기회가 되기도 하지만 전반적인 음식료산업에 대해서는 양적 성장의 한계가 될 수 있는 위험요소가 되고 있습니다. 이러한 음식료산업 전체의 성장 정체는 당사의 주요 종속회사인 씨제이제일제당(주)의 실적에 부정적인 영향을 주게 되어, 당사 연결실체 실적에 부정적 영향을 줄 수 있습니다.

상기와 같이 씨제이제일제당(주)가 영위 중인 식품산업은 생활 필수요소로서 타 산업 대비 안정적인 특징을 가지고 있으나, 장기화되고 있는 대내외 경기둔화 및 이에 따른 소비심리 둔화, 내수산업으로서의 성장한계 등에 따라 성장세의 일정부분 제약이 있을 수 있는 점 투자자 여러분께서는 유의하시기 바랍니다.

| (2-2) 원재료 및 환율 관련 위험 씨제이제일제당(주)는 원재료를 해외에서 수입하고 있으므로, 원재료의 가격, 수입환율 및 운임가격은 씨제이제일제당(주)의 수익성에 영향을 미칩니다. 국제 곡물가격은 2022년 2분기 고점을 기록한 후 2023년 하향 안정세를 유지하였으나 곡물 가격의 변동성은 매우 큰 편으로 원재료 가격변동에 따라 수익성이 변화할 위험이 있습니다. 곡물 생산국 작황전망, 달러 및 국제정세 변동성, 기후이변 등 가격 변동이 있을 수 있다는 점 투자자 여러분께서는 유의하시기 바랍니다. 식품사업의 경우 기초 원재료의 수입 의존도가 높아 환율 변동에 따라 수익성이 영향을 받을 수 있습니다. 외부 경제의 환경 변화에 민감한 국내 경제의 특성상 환율의 급격한 변동은 언제든 가능할 수 있으며, 특히 최근 각 나라들의 자국 통화 방어 움직임이 나타나면서 환율 변동성이 확대되는 추세이므로 투자자께서는 이러한 위험에 유의하시기 바랍니다. 벌크선운임 지수인 BDI는 2023년 11월 중국 정부의 경기부양책 발표, 중국의 낮은 철광석 항만 재고량, 연말 대서양 항로 프리미엄 현상 등으로 일시적으로 급상승하였다가 2024년 2월 초 기준 1,400p대로 하락하였고 연말 연중 최저인 976pt를 기록하였으며, 2025년에 접어들며 730pt 수준까지 하락하였으나, 남미산 곡물·광물 물동 증가 등 건화물선 시장 호조로 인해 3월 말 급격하게 반등하여 1,650pt 수준까지 상승했습니다. 이후 7월에는 2,000pt를 돌파한 후 안정세를 보였으나, 중국 제철소의 철광석 비축이 마무리되며 추가 수입 수요가 둔화된 탓에 2026년 초 1,800pt 내외 수준을 기록하고 있습니다. 국제곡물가격, 환율, 해상운임 변동에 따라 수익성에 큰 영향을 줄 수 있으므로 투자자 여러분께서는 이 점 유의하시기 바랍니다. |

국내 음식료업체는 제품의 생산을 위한 1차 원재료인 농산물의 국내 자급도가 낮아 원재료의 상당 부분을 수입에 의존하고 있습니다. 이에 따라 국제곡물가격 변동과 해상운임의 변화가 국내 음식료업체의 원가에 직접적인 영향을 미치고 있으며, 생산된 제품의 대부분이 내수시장에서 소비되고 있어 수입환율에 따라 수익성이 영향을 받고 있습니다.

| [주요 원재료 등의 현황] |

| (단위 : 백만원) |

| 품 목 | 구체적용도 | 2025년 3분기 매입액 | 2024년 매입액 | 2023년 매입액 | 2022년 매입액 | 2021년 매입액 | 비 고 |

|---|---|---|---|---|---|---|---|

| 원 당 | 설탕제조 등 | 591,765 | 860,580 | 855,849 | 890,598 | 699,239 | 수 입 |

| 원 맥 | 밀가루제조 | 197,259 | 311,227 | 331,312 | 355,688 | 279,585 | 수 입 |

| 대 두 | 식용유제조 등 | 587,220 | 910,574 | 1,143,035 | 1,112,856 | 813,897 | 수 입 |

| 옥수수 | 사료제조 등 | 639,419 | 788,111 | 944,488 | 1,102,963 | 776,508 | 수 입 |

| 자료: 씨제이제일제당(주) 분기보고서 및 사업보고서 주) 본 매입액은 연결기준입니다. |

| [주요 원재료 등의 가격 변동 추이] |

| (단위 : US$, 천원) |

| 품 목 | 2025년 3분기 | 2024년 | 2023년 | 2022년 | 2021년 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 외화 | 원화 | 외화 | 원화 | 외화 | 원화 | 외화 | 원화 | 외화 | 원화 | ||

| 원 당(톤) | 수 입 | 490 | 692 | 584 | 797 | 586 | 765 | 487 | 630 | 404 | 462 |

| 원 맥(톤) | 수 입 | 298 | 421 | 322 | 439 | 396 | 517 | 429 | 554 | 305 | 349 |

| 대 두(톤) | 수 입 | 472 | 667 | 549 | 748 | 640 | 835 | 656 | 847 | 528 | 595 |

| 옥수수(톤) | 수 입 | 246 | 348 | 251 | 343 | 328 | 428 | 338 | 437 | 265 | 300 |

| 자료: 씨제이제일제당(주) 분기보고서 및 사업보고서 주1) 산출기준은 수입곡물의 경우 CIF기준의 물대이며 (국제시세와 비교용이), 국내곡물은 계산서 발행상 공장도착 기준입니다. 주2) 2023년 이후 수입원재료의 환율은 2025년 3분기 누계 평균환율(1,412.79원/$)을 적용하였습니다. 주3) 2023년 이전 수입원재료의 환율은 2022년 4분기 누계 평균환율(1,291.95원/$)을 적용하였습니다. |

국제곡물시장은 수요의 변동성은 높지 않은 반면, 공급의 변동성은 러시아, 미국, 아르헨티나, 호주, 브라질 등 주요 생산국의 작황과 경작지 면적 변화에 따라 높게 나타나고 있으며, 공급 요인에 따라 국제곡물가격이 변동하는 특성을 보이고 있습니다. 또한 국제곡물거래에 있어 소수의 다국적 곡물기업들이 시장지배력을 바탕으로 가격결정력을 행사하고 있어, 국제곡물가격의 변동성은 높은 수준으로 나타나고 있습니다.

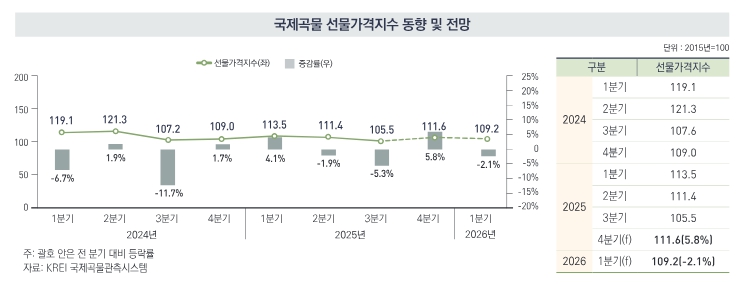

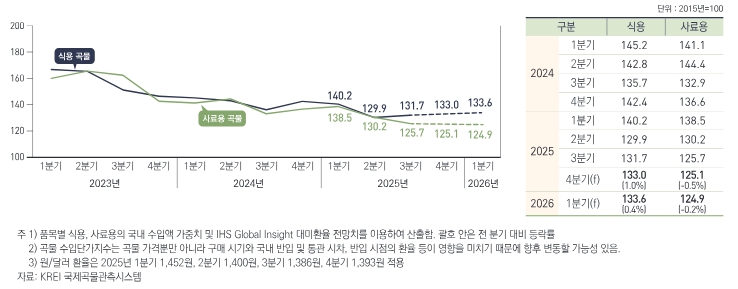

2008년 하반기 글로벌 금융위기 이후 2010년 상반기까지 콩, 옥수수, 밀 등 국제곡물가격이 하향 후 소폭 등락하는 추세가 나타났으며, 2010년 하반기 이후 2012년 중반까지 국제 곡물 가격이 재차 상승하였습니다. 2013년 하반기 이후 소비침체 장기화에 따른 곡물소비 감소 및 옥수수 등 곡물 생산량의 증가로 공급이 상대적으로 과다해지며 국제 곡물가격이 하락하였으며, 이후 생산 및 재고량 증가와 달러화 환율 하락의 영향으로 하향 안정화된 기조가 유지되었습니다. 다만, 2015년 하반기 엘니뇨 및 라니냐 등 이상기후가 발생한 이후로는 원당 가격 상승세가 지속되는 반면, 소맥 및 옥수수 가격은 안정세를 유지하는 등 가격 변동성이 확대되는 양상을 보이고 있습니다. 이후 국제 원당시세는 인도, 태국 등 주요 생산국의 작황 양호로 크게 하락하여 안정화되었으며, 2019년 들어 일정 가격 수준 이내에서 보합 양상을 보이고 있다가 4분기부터 소폭의 오름세를 보였습니다. 이후 2020년 상반기중 국제 곡물가격은 코로나19의 발발로 하락세를 나타내다 하반기 중 달러 약세, 라니냐 우려와 같은 시장 유동성 증가 및 공급 축소 우려, 2020년 8월 중국 돼지사육두수 회복 등으로 상승세를 나타내었습니다. 2021년 들어 주요 곡물 가격의 강세가 이어지면서 2022년 기준 곡물가격지수는 154.7를 기록하였습니다. 이후, 인플레이션으로 인한 수요 감소, 공급망 이슈 완화 등으로 2023년 기준 곡물가격지수는 130.9으로 하락한 상황입니다. 또한 2024년 들어 곡물 주요 생산 국가를 중심으로 공급이 안정화되어 하향 추세를 이어가고 있으나, 2025년 1분기에는 북반구 겨울밀 주산지 한파 및 아르헨티나 가뭄 등 주요 곡물의 공급량 감소 우려로 전분기 대비 소폭 상승하는 모습을 보이고 있습니다. 2025년 4분기 곡물가격지수는 중국의 미국산 곡물 수입 증가 기대감, 미국 정부 셧다운 해제에 따른 불확실성 해소 등으로 최근 5년 최저치 수준이었던 2025년 3분기 대비 상승 전망을 보이고 있으며, 전년 동기 대비 기준으로는 공급 여건 개선으로 밀 가격은 하락하였으나, 중국의 수입 수요 증가 기대감으로 콩 가격은 상승하는 모습을 보였습니다. 이에 2025년 4분기 곡물가격지수는 전분기 대비 5.8%, 전년 동기 대비 2.3% 상승한 111.6을 전망하였습니다.

| [국제곡물 선물가격지수 동향 및 전망] |

|

|

국제곡물 선물가격지수 동향 및 전망 |

| 자료: 한국농촌경제연구원. 국제곡물전망(2025.12) 주1) 괄호 안은 전 분기 대비 증감률 |

곡물 가격의 변동성은 매우 큰 편으로 원재료 가격변동에 따라 씨제이제일제당(주)의 수익성이 변화할 위험이 있습니다. 향후 글로벌 경기회복에 따른 곡물 수요의 증가와 이상기후에 따른 공급부족 현상이 나타날 경우 국제 곡물가격이 빠른 속도로 상승할 수 있습니다. 이에 따른 원가율 상승분을 판매가격 상승으로 벌충하지 못할 경우 수익성에 악영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

| [곡물 수입단가지수 동향 및 전망] |

|

|

곡물 수입단가지수 동향 및 전망 |

| 자료: 한국농촌경제연구원. 국제곡물전망(2025.12) 주) 품목별 식용, 사료용의 국내 수입액 가중치(최근 5개년 평년) 및 IHS Global Insight 대미환율 전망치 이용하여 산출, 괄호 안은 전 분기 대비 증감률 |

최근 원/달러 추이를 살펴보면, 2020년 초에는 코로나19로 인하여 세계 증시가 불안정한 상황을 보이는 가운데 원/달러 환율은 큰 상승을 보이면서 변동성을 확대해나가고 있었으나, 미국의 저금리 정책 장기화 및 경기부양책을 위한 화폐 공급 증가 예상 등으로 인하여 달러 가치가 점차 하락하여 2020년 12월에는 1,085원까지 하락하였습니다. 2021년초에는 장기 금리가 기대 인플레이션 상승 및 미국 경제의 회복 기대감을 반영해 상승하기 시작했고, 외국인의 국내 주식 순매도, 개인 투자자들의 해외투자 확대가 달러 수요를 이끌어 상승세를 나타내다가 5월 말 들어 위안화 강세 랠리에 연동한 원화 강세 압력까지 더해지며 원달러 환율은 하락하였으나, 6월 FOMC 이후 미국에서의 테이퍼링 이슈가 제기됨에 따라 재차 상승하였습니다. 또한 2021년 하반기 국제 유가 상승, 미국 국채 금리 상승 등 금융시장 변동성이 확대되고 오미크론 변이 바이러스로 인한 주요국의 확진자수 급증 등으로 불확실성이 확대됨에 따라 1,170원 ~ 1,190원의 박스권을 형성하였습니다.

2022년 상반기 원/달러 환율은 우크라이나 사태에 따른 경기 침체 불안감, 시장 예상치를 크게 상회한 미국의 5월 소비자물가 상승률, 6월 FOMC의 75bp 금리 인상과 추가적인 자이언트 스텝 금리인상, 각국의 금리 인상에 대한 우려로 환율이 크게 상승하는 모습을 보였습니다. 이에 따라 2022년 1분기 평균 1,204원대를 유지하던 환율은 4월 1,250원을 돌파하였고, 지속적인 상승세를 보였습니다. 이후, 2022년 8월에 들어 한미 기준금리 격차가 더 벌어질 것으로 전망되면서 상승세는 더욱 강해졌고, 2022년 10월 18일 종가 기준 2009년 7월 이후 13년여 만에 가장 높은 수준인 1,436.60원을 기록하였습니다. 하지만 2022년 10월 이후부터 미국의 금리인상 속도 조절 가능성에 달러인덱스 핵심 통화 중 하나인 유로화와 일본 엔화가 강세를 보이면서 달러인덱스는 안정을 찾기 시작했고 동시에 주식 시장으로 외국인 매수세가 몰려 원/달러 수급 상황이 개선되었습니다. 이와 함께 중국발 리오프닝 기대감 속에 위안화가 강세를 보이며 원/달러 환율 안정에 기여하였고, 2022년 12월 평균 환율은 1,294원을 기록하였습니다.

2023년에는 미국 연준의 피벗 기대감, 중국 리오프닝 및 방역 완화 기대감, 미국 소비자물가 둔화 및 연준의 베이비스텝 금리 인상 등이 복합적으로 작용함에 따라 지속적으로 하락하며, 2023년 2월 2일 연저점인 1,216.40원까지 하락하였습니다. 이후 하반기에도 중국 부동산 리스크, 이스라엘-하마스 전쟁 격화 등의 요소로 인한 긴축 장기화 우려가 확산되었고, 10월 말 기준 1,360원대까지 상승하며 연고점을 경신하였습니다. 그러나 11월 및 12월 FOMC를 통해 미국 기준금리 동결이 지속됨에 따라 시장 참여자들이 긴축 사이클 종료를 판단하며 내년 조기 금리인하에 대한 기대감이 커졌고, 원/달러 환율 역시 하락세를 보이며 1,200원대에 재진입하는 등 완만한 내림세가 나타났습니다.

2024년 상반기에는 미국 경기 및 고용지표가 견조한 상황에서 물가 지표 또한 안정화되어 가고 있음을 확인한 연준의 기준금리 인하 기대감에도 미 대선 관련 불확실성과 중동 지정학적 리스크 등으로 위험회피심리가 시장에 작용하여 원/달러 환율은 1,380원대까지 상승하였습니다. 이후 2024년 9월 FOMC에서 기준금리 50bp 인하가 단행됨에 따라 원/달러 환율은 1,300원 초반까지 하락하였으나, 이후 연속적인 경기 호조 지표로 연준의 추가 금리인하 가능성이 하락하고 감세, 금융 규제 완화, 관세 인상 등을 공약으로 발표한 트럼프 대통령의 당선 가능성이 높게 점쳐지며 환율은 약 3주만에 1,380원 수준까지 상승하였습니다. 12월 들어서는 비상계엄 및 탄핵소추안 표결 등으로 불거진 국내 정치리스크와 12월 FOMC에서 2025년도 기준금리 인하 지연 전망에 따른 달러 강세에 2024년 12월 30일 장중 1,470원 선을 웃도는 등 2009년 금융위기 이후 최고 수준에 도달하였고, 이후 트럼프 대통령의 관세정책, 한국은행 기준금리 인하, 미 경기침체 우려 등 다양한 환율 변동요인의 영향으로 등락을 반복하며 1,400원 중반 내외 수준을 유지하였습니다. 2025년 5월에 들어서는 미국과 중국간 관세 관련 협상 타결에 대한 기대감이 가시화되면서 글로벌 정세 변동성 해소 가능성에 기인해 환율이 큰 폭으로 떨어져 1,390원대를 기록하였습니다.

한편, 2025년 하반기부터는 미국 기술주 등 해외 투자 확대, 2,000억 달러 상당의 대미투자 약정 등으로 달러 수요가 급증하였고, 미국 금리 인하 지연 전망으로 원화의 상대적 약세가 지속되며 원달러 환율은 1,400원 중후반대까지 치솟는 모습을 그리고 있습니다. 고환율 지속에 대한 평가는 엇갈리나,

향후 지속될 불확실성 등에 따라 환율의 변동성은 커질 수 있으며 이는 씨제이제일제당(주)의 수익성 및 재무구조에 부정적인 영향을 미칠 수 있습니다.

식품사업의 경우 기초 원재료의 수입 의존도가 높아 환율 변동에 따라 수익성이 영향을 받을 수 있습니다. 외부 경제의 환경 변화에 민감한 국내 경제의 특성상 환율의 급격한 변동은 언제든 가능할 수 있으며, 특히 최근 각 나라들의 자국 통화 방어 움직임이 나타나면서 환율 변동성이 확대되는 추세이므로 투자자께서는 이러한 위험에 유의하시기 바랍니다.

| [원/달러 매매기준율 추이] |

|

|

기간별 매매기준율 |

| 자료 : 서울외국환중개 |

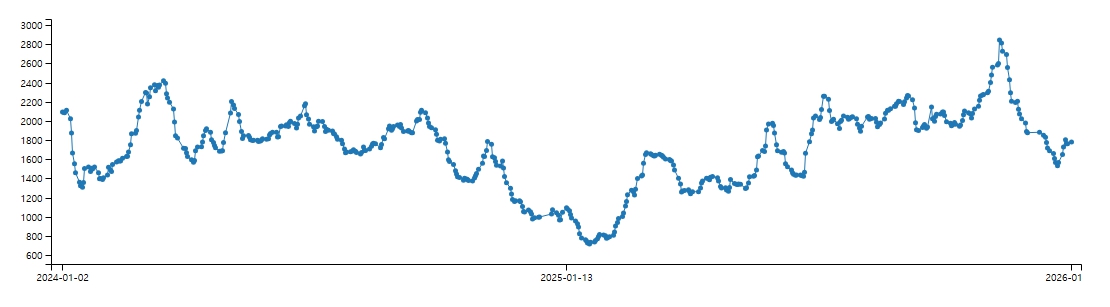

또한, 씨제이제일제당(주)는 소재식품의 원재료를 대부분 수입에 의존하고 있으므로 해상운임의 급격한 상승은 수익성에 부정적인 영향을 미칠 가능성이 있습니다. 벌크선운임 지수인 Baltic Dry Index(BDI, 세계 해운업계의 경기상황을 나타내는 대표적 지수로 석탄, 철광석과 같은 원자재와 곡물을 운반하는 벌크선의 시황을 나타냄)는 코로나19 영향으로 2020년 5월 393p까지 떨어졌으나, 하반기부터 반등하여 2021년 상승폭이 가속화되었으며 2021년 10월중 5,500선을 돌파하며 최고치를 기록하였습니다. 다만 코로나19가 끝나고 육상운송이 재개되면서 일시적으로 몰렸던 해상운송 수요가 줄어 2023년 2,3분기에는 1,100p대를 유지하며 코로나19발생 이전 수치를 유지하였습니다. 2023년 11월 중국 정부의 경기부양책 발표, 중국의 낮은 철광석 항만 재고량, 연말 대서양 항로 프리미엄 현상 등으로 11월 21일 1,796p에서 12월 4일 3,346p를 기록하며 2주 사이 1,550p 급상승하였으나 이는 단기적 수급 불균형 및 미래 시황 개선에 대한 기대감에 따른 일시적 상승으로 2024년 2월 초 기준 1,400p대로 하락하였습니다. 2024년 1분기 평균 BDI가 전년동기대비 131.8% 높은 1,823.7pt를 기록한데 이어, 2분기 평균도 전년동기대비 40.8% 높은 1,848.2pt를 기록하였습니다. 또한, 3분기 평균치도 1,870.5pt로 전년동기대비 56.7% 높은 수준을 나타내 3분기까지도 비교적 양호한 시황을 유지했습니다. 그러나 2024년 말 12월 19일 연중 최저인 976pt를 기록하였으며, 2025년에 접어들며 BDI는 한때 730pt 수준까지 하락하였으나, 남미산 곡물·광물 물동 증가 등 건화물선 시장 호조로 인해 3월 말 급격하게 반등하여 1,650pt 수준까지 상승했습니다. 다만, 4월 중국 경기 회복이 미중 갈등으로 지연될 거란 우려 탓에 재차 하락세로 전환되어 2025년 4월말 기준 1,200pt 수준까지 하락하였으나, 이후 태평양 지역 중심의 철광석 수요 회복세 및 선박 공급 누적 등의 요인들로 인해 등락을 반복한 결과 2025년 6월 약 1,600pt 내외 수준을 나타냈습니다. 이후 7월에는 2,000pt를 돌파한 후 안정세를 보였으며, 견조한 철광석 수요로 철광석 물동량이 급증하며 12월 초에는 2,800pt 수준까지 상승했습니다. 다만, 중국 제철소의 철광석 비축이 마무리되며 추가 수입 수요가 둔화된 탓에 증권신고서 제출일 전일 현재 1,800pt 내외 수준을 기록하고 있습니다.

| [국제 벌크선 운임지수 추이] |

|

|

bdi 지수 |

| 자료 : 국가물류통합정보센터 |

이처럼 해상운임과 더불어 국제곡물가격, 환율 등은 당사의 주요 종속회사인 씨제이제일제당(주)의 수익성에 큰 영향을 줄 수 있으므로 투자자 여러분께서는 이점 유의하시기 바랍니다.

| (2-3) 낮은 진입장벽과 경쟁 심화의 위험 식품사업은 신규회사의 시장 진입이 매우 활발한 편으로 시장 구도의 안정성이 높지 않고 경쟁 강도가 높은 편입니다. 또한 기존 유통업체들의 PB 제품이 큰 폭으로 증가하고 있어 당사의 주요 종속회사인 씨제이제일제당(주)와의 경쟁이 불가피할 것으로 판단됩니다. 이에 따라 식품산업 내 업체들의 실적 변동이 높아질 가능성이 존재하며 수익성 또한 높은 변동성을 기록할 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

식품산업은 제품의 차별화가 어려워 신규회사의 시장 진입이 활발한 편으로 시장 구도의 안정성이 높지 않고 경쟁 강도가 높은 편입니다. 다만 위생적인 생산설비, 전국적인 유통망 및 소비자에 대한 브랜드 인지도 등이 식품사업 내에서의 중요한 경쟁 요소로 작용하고 있으며, 씨제이제일제당(주)는 이러한 경쟁 요소의 우위를 바탕으로 주요 제품의 시장점유율 1위를 달성하는 등 안정적인 영업 실적을 시현하고 있습니다.

| [식품산업 주요 제품 시장 점유율] |

| (단위 : %) |

|

주요제품 |

2025년 3분기 | 2024년 | 2023년 |

|---|---|---|---|

|

설 탕 (가정용) |

77 | 77 | 78 |

|

밀 가 루 (가정용) |

58 | 57 | 61 |

|

육 가 공 (캔 햄) |

65 | 64 | 63 |

|

상 품 밥 (햇 반) |

66 | 70 | 68 |

|

냉 동 만 두 (가정용) |

42 | 45 | 46 |

| 자료: 씨제이제일제당(주) 분기보고서, 닐슨코리아 주1) 상기 자료는 2025년 9월말 기준입니다. 주2) 상기 식품 부문 품목별 시장점유율 현황은 국내 소매점 경로 매출 합으로, 2025년 9월 기준 닐슨코리아에서 조사한 결과를 토대로 내부적으로 작성한 자료입니다. 주3) 물류업은 그 범위가 포괄적이고 공식적인 기관의 통계자료 미발간으로 국내 시장의 통계자료 산출이 어려우며, 현재 3자 물류 대표기업으로는 당사와 한진, 동부, 동방, 세방 중심으로 형성되어 있고, 국내 택배업계의 경우는 당사와 롯데택배, 한진택배 등이 전체 택배시장을 실질적으로 주도해 나가고 있습니다. |

식품산업은 진입장벽이 높지 않으며, 일부 품목은 중소기업 적합업종으로 선정되어 대기업의 신규 진입이 제한되어 있지만, 기존 진입자의 확장도 제한하고 있는 상황입니다.(사업위험 2-6 참조) 이로 인해 중소형사의 시장진입으로 시장 점유율이 낮아질 가능성이 존재하며, 시장 내 경쟁이 심화될 수 있습니다.

한편, 대형마트를 비롯한 유통업체들은 단순 판매에서 벗어나 자체 상표 제품(PB, Private Brand) 매출 비중을 늘려가고 있습니다. 이는 중간 유통마진 및 마케팅 비용 축소를 가능하게 함으로써 NB(National Brand, 제조업자 상표)제품 대비 높은 매출 총마진을 확보할 수 있고, 독점적인 채널을 보유하여 소비자의 충성도를 고취시킬 수 있으며, 제조업체와의 협상시 우위를 선점할 수 있기 때문입니다.

중장기적으로 PB제품 침투율의 상승은 유통채널을 보유한 업체와 OEM/ODM 업체들에게는 시장점유율을 확대할 수 있는 기회가 될 수 있지만, 씨제이제일제당(주)와 같은 식품 제조업체의 실적에 부정적인 영향을 미칠 수 있습니다. 다만, PB제품의 고성장에도 불구하고 제품의 질적 우위를 확보함으로써 안정적인 마진 창출이 가능할 것으로 보입니다. 그러나 PB제품과의 과도한 가격 경쟁으로 수익성이 악화될 수 있으며, 식품산업의 높은 경쟁강도와 제품 수명주기, 경기변동의 영향 등에 따라 식품산업 내 업체들의 실적 변동이 높아질 가능성이 존재하고, 이에 따라 씨제이제일제당(주)의 수익성 또한 높은 변동성을 기록할 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

| (2-4) 유통산업에 대한 협상력 저하 및 유통산업 규제 관련 위험 대형마트 등 신유통채널의 급격한 성장에 따른 유통부문의 과점화 현상으로 인해 음식료업체의 협상력이 저하되어 납품단가 인하, 판관비 부담 압력 등 수익성이 저하될 위험이 존재합니다. 씨제이제일제당(주)는 성장세에 있는 식품 전문 온라인쇼핑몰 등을 통하여 영업망을 다각화하고 있으나, 대형마트 의무휴일 규제 등으로 인하여 매출에 부정적인 영향을 미칠 수 있으니 투자자들께서는 이 점 유의하시기 바랍니다. |

기업형 신유통이 재래시장을 흡수해 감에 따라 유통부문의 과점화 현상이 급속하게 진행되고 있으며, 이로 인하여 강화된 대형마트의 위상은 협상력 관점에서 음식료업체에 위협요인이 되고 있습니다. 대형마트의 매출은 매년 성장세를 이어가고 있으며, 주요 대형마트들이 공격적인 출점을 진행하고 있어 이러한 추세는 앞으로도 지속될 것으로 보입니다.

대형마트 업계는 이마트, 홈플러스, 롯데마트 등 대기업 3사의 과점 형태를 보이고 있습니다. 대형마트 업체들은 유통업체가 공급업체의 상품을 기존 경쟁업체의 상품으로 대체할 수 있다는 점, 대형마트 자체 PB(Private Brand)상품 출시 등으로 인해 공급업체보다 강한 협상력을 보유함으로써 식품업계의 위협요인으로 작용하고 있습니다.

| [소매업태별 판매액] |

| (단위: 조원) |

| 업태별 | 2025년 10월 | 2024년 | 2023년 | 2022년 | 2021년 |

|---|---|---|---|---|---|

| 총유통시장 | 540.6 | 640.5 | 641.0 | 625.6 | 592.4 |

| 대형마트 | 30.6 | 37.1 | 36.7 | 34.8 | 34.6 |

| 무점포 소매 | 117.7 | 137.7 | 131.4 | 124.2 | 118.8 |

| 백화점 | 33.4 | 40.6 | 40.5 | 37.8 | 33.7 |

| 면세점 | 10.4 | 14.3 | 13.8 | 17.8 | 17.8 |

| 슈퍼마켓 및 잡화점 | 56.0 | 68.1 | 67.6 | 64.7 | 64.0 |

| 편의점 | 26.5 | 31.7 | 31.0 | 31.2 | 28.4 |

| 승용차 및 연료 소매점 | 109.5 | 125.8 | 130.3 | 131.5 | 116.0 |

| 전문소매점 | 156.5 | 185.1 | 189.8 | 183.5 | 179.1 |

| 자료 : '소매업태별 판매액' 국가통계포털(KOSIS) |

현재 식품산업의 유통채널 추세는 기업형 신유통이 재래시장을 흡수한 이후 과점체제를 유지하고 있으며, 이로 인하여 강화된 대형 할인점의 위상은 협상력 관점에서 음식료업체에 위협요인이 되고 있습니다. 대형 할인점은 높은 시장점유율을 유지하고 있으며, 공격적인 출점 계획을 세우고 있어 이러한 추세는 앞으로도 지속될 전망입니다. 이로 인해 납품단가 인하, 간접적인 판관비 부담 압력 등으로 인해 일부 수익성 저하가 불가피할 것으로 전망되고 있습니다. 씨제이제일제당(주) 소비자에게 친숙한 장수 브랜드의 인지도를 바탕으로 소비자의 직접적인 구매력을 제고시키는 노력 등을 통해 유통업체에 대한 교섭력 향상을 기대하고 있습니다.

식품제조 및 판매업은 무엇보다 브랜드 인지도와 회사의 신뢰도가 큰 영향을 미치며,나아가서 신제품의 개발능력과 전국적인 영업망의 확보여부, 신속한 물류능력이 경쟁요소로써 시장우위를 확보할 수 있는 요인입니다. 씨제이제일제당(주)는 직접 운영하고 있는 식품 온라인 전문몰 CJ더마켓을 비롯하여 대형마트 온라인쇼핑몰, 쿠팡ㆍ티몬 등의 소셜커머스 등을 통한 매출을 늘려가며 영업망을 다각화하고 있습니다.