|

|

2025.12.12 대표이사 등의 확인_1 |

증 권 신 고 서

| ( 지 분 증 권 ) |

| 금융위원회 귀중 | 2025년 12월 12일 |

| 회 사 명 : |

주식회사 한국첨단소재 |

| 대 표 이 사 : |

조 헌 정 |

| 본 점 소 재 지 : |

광주광역시 북구 첨단과기로 345 |

| (전 화) 062-972-0116 | |

| (홈페이지) http://www.hankookam.com | |

| 작 성 책 임 자 : | (직 책) 대 표 이 사 (성 명) 조 헌 정 |

| (전 화) 062-972-0116 | |

| 모집 또는 매출 증권의 종류 및 수 : | 기명식 보통주 15,000,000주 | |

| 모집 또는 매출총액 : | 31,275,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : (주)한국첨단소재 → 광주광역시 북구 첨단과기로 345 (주)상상인증권 → 서울특별시 영등포구 여의대로 108 SK증권(주) → 서울특별시 영등포구 국제금융로8길 31 |

【 대표이사 등의 확인 】

|

|

|

2025.12.12 대표이사 등의 확인_1 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 |

가. 국내 및 글로벌 경기 침체에 따른 불확실성 관련 위험 나. 전방산업의 투자 축소 위험

다. 광통신 부품 시장 성장둔화 위험

바. 정부 정책 및 관련 규제 위험 당사가 속한 광통신장비 산업은 5Gㆍ6G 인프라 확충, 디지털 뉴딜, 데이터센터 확대 등 정부의 ICT 정책 기조에 크게 영향을 받으며, 5G+전략(2019), 한국판 뉴딜(2020) 등을 통해 공공ㆍ민간 부문의 초고속 통신인프라 투자 확대가 추진되어 왔습니다. 이러한 정책은 백홀ㆍ프론트홀ㆍ데이터센터 연계 수요 증가로 스플리터ㆍAWG 등 광부품 수요를 확대시키는 긍정적 요인이지만, 정책 예산ㆍ우선순위 변화, 민간 투자 축소, 지역별ㆍ사업자별 편중으로 인한 발주 변동성 등으로 인해 산업의 수요가 단기적으로 위축될 위험도 상존합니다. 또한 데이터센터 및 광통신 인프라 구축은 대규모 설비투자가 선행되는 특성상 정부와 통신사, 대기업의 투자 지연 시 기업 실적 변동성이 확대될 수 있습니다.

카. 외주가공 관련 위험 당사는 일부 제품의 생산공정, 조립 및 포장 등에서 외주처(가공ㆍ제조 협력업체)를 활용하는 구조를 채택하고 있습니다. 당사는 외주처 선정 시 품질, 생산능력, 기술력, 재무건전성 등 다양한 기준을 종합적으로 검토하고 있으며, 복수의 협력업체를 확보함으로써 특정 공급처 편중에 따른 리스크를 최소화하기 위해 노력하고 있습니다. 또한, 생산 공정에 대한 품질관리 절차와 주요 공정 모니터링 체계를 구축하여 외주처와 긴밀하게 협업하고 있으나, 외주제조 방식에 내재된 외부 요인에 대해서는 향후 시장 환경 또는 제조수요 변화에 따라 일정 수준의 위험을 완전히 배제하기는 어렵습니다. 따라서 투자자께서는 이러한 외주제조 방식에 따른 잠재적 위험 가능성에 유의하여 주시기 바랍니다. 타. 통신장비 제조설비의 진부화 위험 통신산업은 LTE 기반의 4G 도입 시점을 기점으로 장비ㆍ기술 구조가 빠르게 고도화되었으며, 이후 5G 상용화 및 차세대 6G 기술 논의가 이어지면서 통신 인프라 및 관련 장비의 기술수명 주기가 단축되는 경향을 보이고 있습니다. 이와 같은 통신 기술의 진화 속도는 관련 장비를 제조하는 설비 또한 일정 시점 이후에는 기술적 경쟁력을 상실하거나 신규 제품 요구사양을 충족하기 위해 추가적인 업그레이드 또는 교체가 필요한 상황을 야기할 수 있습니다. |

| 회사위험 |

가. 관리종목 지정, 환기종목 지정 및 상장폐지 관련 위험 라. 매출처 편중 위험 다만, 현재까지 신규 고객 기반이 충분히 확대되었다고 보기는 어려우며, 기존 및 신규 고객을 대상으로 한 매출처 다변화 전략이 예상보다 지연되거나 시장 상황 변화로 신규 수요 발굴이 제한될 경우 다시 특정 고객사에 대한 매출 편중이 재발할 가능성이 있습니다. 또한, 통신장비 산업은 전방 통신사의 투자정책, 글로벌 경기 환경, 공급망 전략 등에 따라 발주량 변동성이 큰 산업이므로, 개별 고객사의 조달전략 변화가 당사의 매출 변동에 직접적인 영향을 미칠 수 있습니다.

사. 재무안정성 관련 위험 당사의 부채비율은 2022년 379.40%, 2023년 233.99%, 2024년 477.05%로 연도별 변동은 존재하나 전반적으로 높은 수준을 유지하여 왔습니다. 한편, 2025년 3분기말에는 제2회 전환사채 상환과 차입금을 상환하여 부채비율이 59.88%로 대폭 개선되었습니다. 자본총계는 2022년말 47.8억원에서 유형자산 재평가에 따른 재평가이익 인식으로 2023년말 73.0억원으로 증가하였고, 2024년말에는 소액공모에 따른 유상증자 10.0억원과 주주배정 유상증자 118.8억원에도 불구하고 당기순손실의 영향으로 54.4억원으로 감소하였습니다. 2025년 3분기말에는 제2회 전환사채가 모두 주식으로 전환이 이루어지면서 자본총계가 138.5억원으로 증가하였습니다. 총차입금은 2022년말 111.5억원에서 2023년말 126.4억원, 2024년말 134.4억원으로 지속적으로 증가하였으나, 2025년 3분기말에는 제2회 전환사채 주식전환 및 차입금 상환 등의 영향으로 72.1억원으로 감소하였습니다. 이와 같은 총차입금 감소에 따라 차입금의존도는 2022년 50.38%, 2023년 51.84%, 2024년 42.81%에서 2025년 3분기말 32.57%로 개선되었습니다.

|

| 기타 투자위험 |

가. 금융감독기관의 규제 강화에 따른 위험 나. 주가 희석화 및 대표주관회사 등의 실권주 인수분 물량 출회에 따른 주가하락 위험 금번 발행 신주는 보호예수 대상이 아니므로, 추가 상장 시점에 대규모 물량이 시장에 유입될 수 있으며, 이로 인해 주가가 급락할 가능성이 있습니다. 아울러 추가 상장일 이전에도 유통주식수 증가에 대한 우려가 당사 주가 상승에 제약 요인으로 작용할 수 있습니다. 이러한 경우 본 유상증자의 1주당 모집가액보다 추가 상장 시점의 주가가 낮아져 투자자에게 금전적 손실이 발생할 수 있으므로, 투자자께서는 이 점 유의하시기 바랍니다. 한편 본 유상증자는 주주배정 후 실권주 일반공모 방식으로 진행됨에 따라, 일반공모 이후에도 미청약 잔여주식이 발생하는 경우 대표주관회사 및 인수회사가 자기계산으로 잔액인수하게 됩니다. 대표주관회사 및 인수회사가 최종 실권주를 인수하게 될 경우, 당사는 실권주 인수금액의 20~25%를 추가 수수료로 지급하게 됩니다. 이러한 구조를 고려할 때, 대표주관회사 및 인수회사의 실권주 매입단가는 일반 청약자 대비 실질적으로 20~25% 낮아지는 효과가 발생하며, 이에 따라 인수 물량이 단기간 내 처분될 가능성이 높습니다. 이 경우 대규모 매물이 일시에 출회되어 주가가 하락할 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다.

|

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 보통주 | 15,000,000 | 500 | 2,085 | 31,275,000,000 | 주주배정후 실권주 일반공모 |

| 인수(주선) 여부 | 지분증권 등 상장을 위한 공모여부 | ||

|---|---|---|---|

| 인수 | 아니오 | 해당없음 | 해당없음 |

| 인수(주선)인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 상상인증권 | 보통주 | 11,100,000 | 23,143,500,000 | 대표주관수수료 : 모집총액의 0.2% 인수수수료 : 모집총액의 1.3% 中 74.0% 실권수수료 : 잔액인수금액 * 실권수수료율 ※ 실권수수료율 : 총 실권금액이 50억원 이하일 경우 20.0%, 50억원 초과 100억원 이하일 경우 23.0%, 100억원 초과할 경우 25.0% |

잔액인수 |

| 인수 | SK증권 | 보통주 | 3,900,000 | 8,131,500,000 | 인수수수료 : 모집총액의 1.3% 中 26.0% 실권수수료 : 잔액인수금액 * 실권수수료율 ※ 실권수수료율 : 총 실권금액이 50억원 이하일 경우 20.0%, 50억원 초과 100억원 이하일 경우 23.0%, 100억원 초과할 경우 25.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2026년 03월 11일 ~ 2026년 03월 12일 | 2026년 03월 19일 | 2026년 03월 13일 | 2026년 03월 19일 | 2026년 01월 30일 |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2025년 12월 13일 | 2026년 03월 06일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 4,460,000,000 |

| 시설자금 | 8,900,000,000 |

| 운영자금 | 17,915,000,000 |

| 발행제비용 | 595,134,500 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(유무상증자결정)-2025.12.12 |

| 【기 타】 | 1) 금번 주주배정후 실권주 일반공모 유상증자의 대표주관회사는 (주)상상인증권이며 인수회사는 SK증권(주)입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 대표주관회사 및 인수회사는 주주배정후 실권주 일반공모 후 최종실권주를 잔액인수하게 되며, 인수방법 및 인수대가에 대한 자세한 내용은 '제1부 - Ⅰ. 모집 또는 매출에 관한 일반사항 - 5. 인수 등에 관한 사항'을 참고하여 주시기 바랍니다. 3) 상기 모집가액 및 발행제비용은 예정발행가액으로 산정된 것으로 향후 변경될 수 있습니다. 확정가액은 청약일 전 제3거래일에 결정될 예정입니다. 4) 상기 청약기일은 구주주 청약 일정이며, 일반공모 청약은 2026년 03월 16일과 2026년 03월 17일 2영업일간 입니다. 5)「증권 인수업무 등에 관한 규정」제9조 제2항에 의거 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준)이하 이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 청약자에게 배정하지 아니할 수 있습니다. 6)「자본시장과 금융투자업에 관한 법률」제180조의4 및 동법 시행령 제208조의4에 의거, 2025년 12월 13일부터 2026년 03월 06일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항 및「금융투자업규정」제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. 7) 금융감독원에서 본 증권신고서를 심사하는 과정에서 주요사항의 변동으로 인한 기재 내용의 정정 등으로 동 신고서에 기재된 일정이 변경될 수 있습니다. 8) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 9) 금번 발행과 관련된 발행제비용은 당사의 자체자금으로 충당할 예정입니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 2025년 12월 12일 이사회 결의를 통하여「자본시장과 금융투자업에 관한 법률」제165조의6 제2항 제1호에 의거 대표주관회사인 (주)상상인증권 및 인수회사인 SK증권(주)와 주주배정후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 15,000,000주를 주주배정후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

| [공모 개요] | |

| (단위: 원, 주) | |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출)방법 |

|---|---|---|---|---|---|

| 기명식 보통주 | 15,000,000 | 500 | 2,085 | 31,275,000,000 | 주주배정 후 실권주 일반공모 |

| 주1) | 1주의 모집가액 및 모집총액은 예정 발행가액 기준으로 한 예정금액이며, 확정되지 않은 금액입니다. |

발행가액은「증권의 발행 및 공시 등에 관한 규정」제5-18조에 의거 주주배정 증자 시 가격 산정 절차 폐지 및 가격 산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장 혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」제57조를 준용하여 아래와 같이 산정할 예정입니다.

■ 예정 발행가액 산출근거

본 증권신고서의 예정발행가액은 이사회결의일 직전 거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 나눈 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 최근일 가중산술평균주가를 산술평균하여 산정한 가액과 최근일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용하여 산정된 발행가액으로 합니다. 단, 할인율 적용에 따른 모집가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 하며, 호가 단위 미만은 절상합니다.

▶ 예정발행가액 = [ 기준주가 × (1- 할인율) ] / [ 1 + ( 증자비율 × 할인율 ) ]

상기 방법에 따라 산정된 예정발행가액은 참고용이며, 청약일전 3거래일에 확정발행가액을 공시할 예정입니다.

| [예정 발행가액 산정표] | |

| (기산일: 2025년 12월 11일) | (단위: 원, 주) |

| 일자 | 종가(원) | 거래량(주) | 거래금액(원) |

|---|---|---|---|

| 2025/12/11 | 3,226 | 223,677 | 721,546,974 |

| 2025/12/10 | 3,223 | 250,386 | 807,067,265 |

| 2025/12/09 | 3,283 | 245,708 | 806,607,510 |

| 2025/12/08 | 3,299 | 283,290 | 934,583,628 |

| 2025/12/05 | 3,415 | 1,425,908 | 4,868,823,952 |

| 2025/12/04 | 3,252 | 254,090 | 826,239,930 |

| 2025/12/03 | 3,249 | 247,529 | 804,141,487 |

| 2025/12/02 | 3,236 | 238,055 | 770,460,365 |

| 2025/12/01 | 3,310 | 500,976 | 1,658,445,379 |

| 2025/11/28 | 3,226 | 382,041 | 1,232,631,164 |

| 2025/11/27 | 3,178 | 251,647 | 799,691,707 |

| 2025/11/26 | 3,169 | 291,803 | 924,771,957 |

| 2025/11/25 | 3,436 | 2,833,042 | 9,734,213,057 |

| 2025/11/24 | 3,146 | 198,648 | 624,978,796 |

| 2025/11/21 | 3,152 | 269,323 | 849,023,174 |

| 2025/11/20 | 3,250 | 217,027 | 705,248,637 |

| 2025/11/19 | 3,207 | 285,405 | 915,318,913 |

| 2025/11/18 | 3,279 | 458,692 | 1,504,208,844 |

| 2025/11/17 | 3,367 | 343,404 | 1,156,129,326 |

| 2025/11/14 | 3,417 | 903,732 | 3,088,010,686 |

| 2025/11/13 | 3,551 | 514,208 | 1,825,788,170 |

| 2025/11/12 | 3,500 | 470,268 | 1,645,714,842 |

| 합 계 | 11,088,859 | 37,203,645,763 | |

| 1개월 가중산술평균주가 (A) | 3,355.05 | ||

| 1주일 가중산술평균주가 (B) | 3,350.65 | ||

| 최근일 가중산술평균주가 (C) | 3,225.84 | ||

| 산술평균 (D) = [ (A) + (B) + (C) ] ÷ 3 | 3,310.51 | ||

| 기준주가 (E) = MIN [ (C), (D) ] | 3,225.84 | ||

| 할인율 (F) | 25% | ||

| 증자비율 (G) | 65.05% | ||

| 예정 발행가액 = [ (E) × (1 - F) ÷ (1 + (G × F)) ] | 2,085 | ||

| 주) | 예정 발행가액은 호가 단위 미만 절상, 액면가액 이하일 경우에는 액면가액으로 합니다. |

| ■ 공모 일정 등에 관한 사항 |

| 일자 | 증자절차 | 비고 |

|---|---|---|

| 2025년 12월 12일 | 신주발행 이사회결의 | - |

| 2025년 12월 12일 | 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지 (http://www.hankookam.com) |

| 2025년 12월 12일 | 증권신고서 제출 | - |

| 2026년 01월 27일 | 1차 발행가액 산정 | 신주배정기준일 3거래일 전 |

| 2026년 01월 29일 | 권리락 | 신주배정기준일 1거래일 전 |

| 2026년 01월 30일 | 유상증자 신주배정기준일(주주확정) | - |

| 2026년 02월 23일 ~ 02월 27일 |

신주인수권증서 상장 및 거래 | 5거래일 이상 거래 |

| 2026년 03월 03일 | 신주인수권증서 상장폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2026년 03월 06일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2026년 03월 09일 | 확정 발행가액 공고 | 당사 인터넷 홈페이지 (http://www.hankookam.com) 전자공시시스템 (http://dart.fss.or.kr) |

| 2026년 03월 11일 ~ 03월 12일 |

구주주청약 및 초과청약 | - |

| 2026년 03월 13일 | 일반공모 청약 공고 | 당사 인터넷 홈페이지 (http://www.hankookam.com) (주)상상인증권 홈페이지 (http://www.sangsanginib.com) SK증권(주) 홈페이지 (http://www.sks.co.kr) |

| 2026년 03월 16일 ~ 03월 17일 |

일반공모 청약 | - |

| 2026년 03월 19일 | 배정 및 환불공고 | (주)상상인증권 홈페이지 (http://www.sangsanginib.com) SK증권(주) 홈페이지 (http://www.sks.co.kr) |

| 2026년 03월 19일 | 주금납입 / 환불 | - |

| 2026년 03월 25일 | 무상증자 신주배정기준일 | - |

| 2026년 04월 06일 | 유상증자 신주 상장 예정일 | - |

| 2026년 04월 14일 | 무상증자 신주 상장 예정일 | - |

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. |

| 주3) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

※ 무상증자에 관한 사항

당사는 2025년 12월 12일에 개최된 이사회에서 무상증자를 결의하였으며, 유상증자 납입일(2026년 03월 19일)의 4영업일 후인 2026년 03월 25일을 무상증자 신주배정기준일로 하여, 유상증자 후 주주명부에 기재된 주주(자기주식 제외)에 대하여 소유주식 1주당 0.5주의 비율로 신주를 무상으로 배정하는 증자를 시행할 예정입니다. 금번 유상증자로 인해 발행되는 신주의 경우에도 자동적으로 무상증자에 참여하여 신주를 받을 수 있는 권리가 발생하게 됩니다.

1) 신주의 재원 : 주식발행초과금

2) 단주 처리방법 : 해당사항 없습니다.

3) 무상증자에 관한 기타사항은 이사회를 통해 대표이사에게 위임되었으며, 상기 일정은 유관 기관과의 협의를 통해 변경될 수 있습니다.(본 무상증자는 유상증자 청약자도 무상증자를 받을 수 있도록 진행되고 있습니다. 만약, 유상증자 일정이 변경되면, 본 무상증자의 일정 또한 변경될 수 있습니다.)

| [무상증자 개요] |

| 구분 | 내용 |

| 무상증자 신주배정 기준일 | 2026년 03월 25일 |

| 무상증자 신주의 주당 발행가액 | 500원 |

| 무상증자 신주의 종류와 수 | 보통주식 19,029,538주 |

| 1주당 신주배정 수 | 0.5주 |

| 무상증자 신주의 재원 | 주식발행초과금 |

| 무상증자 신주권 유통 예정일 | 2026년 04월 14일 |

| 무상증자 신주상장일 | 2026년 04월 14일 |

| 주1) | 무상증자 신주의 수는 현재까지 발행한 주식의 총수에서 자기주식을 제외한 유통주식수에 금번 유무상증자 이사회 결의시 결의한 유상증자 주식수를 더한 주식수에 0.5을 곱한 주식수 입니다.(단수주 절사) |

| 주2) | 무상증자 신주 수는 종류주식의 행사, 자기주식수 변동, 단수주 등에 의하여 변동될 수 있습니다. |

2. 공모방법

[공모방법 : 주주배정후 실권주 일반공모]

| 모집대상 | 주식수 | 비 고 |

|---|---|---|

| 구주주 청약 (신주인수권증서 보유자) |

15,000,000주(100.0%) | - 구주 1주당 신주 배정비율 : 1주당 0.6505030817주 - 신주배정 기준일 : 2026년 01월 30일 - 구주주 청약일 : 2026년 03월 11일~ 03월 12일 (2일간) - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권 증서가 배정됨) |

| 초과 청약 | - | -「자본시장과 금융투자업에 관한 법률」 제165조의6의 제2항 제2호에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 - 초과 청약일 : 2026년 03월 11일~ 03월 12일 (2일간) |

| 일반모집 청약 (고위험고수익투자신탁등, 벤처기업투자신탁 청약 포함) |

- | - 구주주 및 초과청약 후 발생하는 단수주 및 실권주에 대해 배정됨 - 일반공모 청약일 : 2026년 03월 16일~ 03월 17일 (2일간) |

| 합 계 | 15,000,000주(100.0%) | - |

| 주1) | 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. |

| 주2) | 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 상기 신주배정비율을 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. 단, 신주배정기준일 전 주식관련사채의 권리행사, 주식매수선택권의 권리행사, 자기주식수의 변동으로 인하여 1주당 배정주식수가 변동될 수 있습니다. |

| 주3) |

신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)를 곱한 수량을 한도로초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. (ii) 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량 (iii) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%) |

| 주4) | "고위험고수익투자신탁등" 이란「조세특례제한법」제91조의15제1항에 따른 투자신탁 등을 말합니다. 다만, 해당 투자신탁 등의 최초 설정일·설립일이 속하는 분기 또는 그 다음 분기 말일 전 영업일까지 수요예측에 참여하는 경우에는 같은 법 시행령 제93조제1항제1호 및 같은 조 제5항에도 불구하고 수요예측 참여일 직전 영업일의 고위험고수익채권의 보유비율이 같은 법 시행령 제93조제1항제1호 각 목의 비율 이상이어야 합니다. 또는 법률 제19328호 조세특례제한법의 시행일 이전의 제91조의15제1항에 따른 고위험고수익투자신탁등으로서 최초 설정일·설립일이 2023년 12월 31일 이전입니다. 다만, 해당 투자신탁 등의 최초 설정일·설립일로부터 수요예측 참여일까지의 기간이 6개월 미만인 경우에는대통령령 제33499호 조세특례제한법 시행령 시행일 이전의 제93조제3항제1호 및 같은 조 제7항에도 불구하고 수요예측 참여일 직전 영업일의 비우량채권과 코넥스 상장주식을 합한 보유비율이 100분의 45 이상이고 이를 포함한 국내 채권의 보유비율이 100분의 60 이상이어야 합니다. |

| 주5) | "벤처기업투자신탁"이란「조세특례제한법」제16조제1항제2호의 벤처기업투자신탁(대통령령 제28636호 「조세특례제한법 시행령 일부개정령」시행 이후 설정된 벤처기업투자신탁에 한한다. 이하 같다)을 말합니다. 다만 해당 벤처기업투자신탁의 최초 설정일로부터 수요예측 참여일까지의 기간이 1년 미만인 경우에는 같은 법 시행령 제14조제1항제3호에도 불구하고 수요예측 참여일 직전영업일의 벤처기업투자신탁 재산총액에서 같은 호 각 목에 따른 비율의 합계가 100분의 35이상이어야 합니다. |

| 주6) | 본 건 유상증자는 주권상장법인의 유상증자에 해당되므로,「증권 인수업무 등에 관한 규정」제9조제2항제3호에 의거하여, 고위험고수익투자신탁등 총 배정분은 전체 일반공모주식수의 10% 이상을 배정하고,「증권 인수업무 등에 관한 규정」제9조제2항제4호에 의거하여, 벤처기업투자신탁 총 배정분은 전체 일반공모주식수의 25% 이상을 배정하기로 합니다. 이외 일반청약자 총 배정분은 전체 일반공모주식수의 65%를 배정합니다. ① 1단계: 총 청약물량이 일반공모 배정분 주식수를 초과하는 경우, 각 청약자에 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁등에 대한 공모주식 10%와 벤처기업투자신탁에 대한 공모주식 25%, 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 어느 한 그룹에서 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ② 2단계: 1단계 배정 후 최종 잔여주식은 최대청약자부터 순차적으로 1주씩 우선배정하되, 동순위 최대청약자가 최종 잔여주식보다 많은 경우에는 대표주관회사 및 인수회사가 합리적으로 판단하여 배정합니다. |

| 주7) | 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식에 대하여는 대표주관회사 및 인수회사가 자기계산으로 잔액인수하기로 합니다. |

| 주8) | 단, 대표주관회사 및 인수회사는「증권 인수업무 등에 관한 규정」제9조제2항에 의거 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자에 대하여배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자에게 배정하지 아니하고 각 인수의무비율대로 자기계산으로 인수할 수 있습니다. |

| 주9) |

자본시장법 제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2025년 12월 13일부터 2026년 03월 06일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

[구주주 1주당 배정비율 산출 근거]

| 구 분 | 상세 내역 |

|---|---|

| A. 보통주식 | 23,059,076주 |

| B. 우선주식 | - |

| C. 발행주식총수(A+B) | 23,059,076주 |

| D. 자기주식 + 자기주식신탁 | - |

| E. 자기주식을 제외한 발행주식총수 (C-D) | 23,059,076주 |

| F. 유상증자 주식수 | 15,000,000주 |

| G. 증자비율 (F/C) | 65.05% |

| H. 우리사주조합 배정 | - |

| I. 구주주배정 (F-H) | 15,000,000주 |

| J. 구주주 1주당 배정비율 (I/E) | 0.6505030817주 |

3. 공모가격 결정방법

발행가액은「증권의 발행 및 공시 등에 관한 규정」제5-18조에 의거 주주배정 증자 시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할수 있으나, 시장혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시등에 관한 규정」제57조의 방식을 일부 준용하여 발행가액을 산정할 예정입니다.

■ 확정발행가액 산출근거

1) 1차 발행가액: 신주배정기준일 전 제3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와, 1주일 가중산술평균주가 및 최근일 가중산술평균주가를 산술평균하여 산정한 가액과 최근일 가중산술평균주가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 25%를 적용한다(단, 호가 단위 미만은 호가 단위로 절상하기로 하며, 그 가액이 액면가액 미만인 경우 액면가액으로 한다).

▶ 1차 발행가액 = 기준주가 × (1-할인율) / [1 + (증자비율 × 할인율)]

2) 2차 발행가액: 구주주 청약일 전 제3거래일을 기산일로 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 최근일 가중산술평균주가를 산술평균하여 산정한 가액과 최근일 가중산술평균주가 중 낮은 금액을기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 25%를 적용한다(단, 호가 단위 미만은 호가 단위로 절상하기로 하며, 그 가액이 액면가액 미만인 경우 액면가액으로 한다).

▶ 2차 발행가액 = 기준주가 × (1-할인율)

3) 확정 발행가액: 1차 발행가액과 2차 발행가액 중 낮은 가액을 확정 발행가액으로 한다. 다만,「자본시장법」 제165조의6 및「증권의 발행 및 공시 등에 관한 규정」제5-15조의2에 의해 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 할인율 40%를 적용하여 산정한 가격보다 낮은 경우 청약일 전 과거 제3거래일로부터 제5거래일까지의 가중산술평균주가에서 할인율 40%를 적용하여 산정한 가격을 확정발행가액으로 한다(단, 호가 단위 미만은 호가 단위로 절상하기로 하며, 그 가액이 액면가액 미만인 경우 액면가액으로 한다).

▶ 확정 발행가액 = MAX【MIN(1차 발행가액, 2차 발행가액), 기준주가의 60%】

최종 발행가액은 구주주청약일 초일 전 제3거래일에 결정되어 금융감독원 전자공시시스템에 공시될 예정이며, 회사의 인터넷 홈페이지(http://www.hankookam.com)에 공고하여 개별통지에 갈음할 예정입니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | |||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 15,000,000 | |||||||||||||||||||||||||||||||||||

| 주당 모집가액 | 예정가액 | 2,085 | ||||||||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||||||||

| 모집총액 | 예정가액 | 31,275,000,000 | ||||||||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||||||||

| 청 약 단 위 |

(1) "구주주"의 청약단위는 1주로 하며, 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식수에 신주배정비율("주주 배정분"에 해당하는 주식수를 자기주식을 제외한 발행주식 총수로 나눈 비율을 말하며, 자기주식과 발행주식총수는 신주배정기준일 현재의 주식수를 말한다)을 곱하여 산정된 배정주식수로 합니다. 다만, 신주배정기준일 현재 신주배정비율은 자기주식 변동으로 인하여 변경될 수 있습니다(단, 1주 미만은 절사한다).

|

|||||||||||||||||||||||||||||||||||

| 청약기일 | 구주주 (신주인수권증서 보유자) |

개시일 | 2026년 03월 11일 | |||||||||||||||||||||||||||||||||

| 종료일 | 2026년 03월 12일 | |||||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 개시일 | 2026년 03월 16일 | ||||||||||||||||||||||||||||||||||

| 종료일 | 2026년 03월 17일 | |||||||||||||||||||||||||||||||||||

| 청약 증거금 |

구주주 (신주인수권증서 보유자) | 청약금액의 100% | ||||||||||||||||||||||||||||||||||

| 초 과 청 약 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||

| 납 입 기 일 | 2026년 03월 19일 | |||||||||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2026년 01월 01일 | |||||||||||||||||||||||||||||||||||

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 공고일자 | 공고방법 |

|---|---|---|

| 신주 발행 및 배정기준일(주주확정일) 공고 |

2025년 12월 12일 | 회사 인터넷 홈페이지 (http://www.hankookam.com) |

| 모집가액 확정의 공고 | 2026년 03월 09일 | 전자공시시스템 (http://dart.fss.or.kr) 회사 인터넷 홈페이지 (http://www.hankookam.com) |

| 실권주 일반공모 청약공고 | 2026년 03월 13일 | 회사 인터넷 홈페이지 (http://www.hankookam.com) (주)상상인증권 홈페이지 (http://www.sangsanginib.com) SK증권(주) 홈페이지 (http://www.sks.co.kr) |

| 실권주 일반공모 배정공고 | 2026년 03월 19일 | (주)상상인증권 홈페이지 (http://www.sangsanginib.com) SK증권(주) 홈페이지 (http://www.sks.co.kr) |

| 주1) | 일반공모 청약 결과 초과청약금 환불에 대한 통지는 대표주관회사 및 인수회사에 게시함으로써 개별통지에 갈음합니다. |

(2) 청약방법

① 구주주 청약(신주인수권증서 보유자 청약) : 구주주 중 주권을 증권회사에 예탁한 주주(기존 "실질주주". 이하 "일반주주"라 합니다.)는 주권을 예탁한 증권회사의 본ㆍ지점 및 대표주관회사의 본ㆍ지점에서 청약할 수 있습니다. 다만, 구주주 중 명의개서대행기관 특별계좌에 주식을 가지고 있는 주주(기존 "명부주주". 이하 "특별계좌 보유자"라 합니다.)는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 대표주관회사의 본ㆍ지점에서 청약할 수 있습니다. 청약 시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출하여야 합니다.

| 2019년 09월 16일 전자증권제도가 시행되며, 주권 상장법인의 상장주식은 전자증권 의무전환대상으로 전자증권제도 시행일에 전자증권으로 일괄전환됩니다. 전자증권제도 시행전까지 증권회사에 예탁하고 있는 실질주주 주식은 해당 증권회사 계좌에 전자증권으로 일괄 전환되며, 기존 명부주주가 보유한 주식은 명의개서대행기관이 개설하는 특별계좌에 발행되어 소유자별로 관리됩니다. 금번 유상증자시 신주인수권증서는 전자증권제도 시행일 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사인 (주)상상인증권의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다. |

| 「주식ㆍ사채 등의 전자등록에 관한 법률」 제29조(특별계좌의 개설 및 관리) ① 발행인이 제25조부터 제27조까지의 규정에 따라 이미 주권등이 발행된 주식등을 전자등록하는 경우 제25조제1항에 따른 신규 전자등록의 신청을 하기 전에 제27조제1항제2호에 따른 통지를 하지 아니하거나 주권등을 제출하지 아니한 주식등의 소유자 또는 질권자를 위하여 명의개서대행회사, 그 밖에 대통령령으로 정하는 기관(이하 이 조에서 "명의개서대행회사등"이라 한다)에 기준일의 직전 영업일을 기준으로 주주명부등에 기재된 주식등의 소유자 또는 질권자를 명의자로 하는 전자등록계좌(이하 "특별계좌"라 한다)를 개설하여야 한다. ② 제1항에 따라 특별계좌가 개설되는 때에 제22조제2항 또는 제23조제2항에 따라 작성되는 전자등록계좌부(이하 이 조에서 "특별계좌부"라 한다)에 전자등록된 주식등에 대해서는 제30조부터 제32조까지의 규정에 따른 전자등록을 할 수 없다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 그러하지 아니하다. 1. 해당 특별계좌의 명의자가 아닌 자가 주식등이 특별계좌부에 전자등록되기 전에 이미 주식등의 소유자 또는 질권자가 된 경우에 그 자가 발행인에게 그 주식등에 관한 권리가 표시된 주권등을 제출(주권등을 제출할 수 없는 경우에는 해당 주권등에 대한 제권판결의 정본·등본을 제출하는 것을 말한다. 이하 제2호 및 제3호에서 같다)하고 그 주식등을 제30조에따라 자기 명의의 전자등록계좌로 계좌간 대체의 전자등록을 하려는 경우(해당 주식등에 질권이 설정된 경우에는 다음 각 목의 어느 하나에 해당하는 경우로 한정한다) 가. 해당 주식등에 설정된 질권이 말소된 경우 나. 해당 주식등의 질권자가 그 주식등을 특별계좌 외의 소유자 명의의 다른 전자등록계좌로 이전하는 것에 동의한 경우 2. 해당 특별계좌의 명의자인 소유자가 발행인에게 전자등록된 주식등에 관한 권리가 표시된 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 다른 전자등록계좌로 이전하려는 경우(해당 주식등에 질권이 설정된 경우에는 제1호 각 목의 어느 하나에 해당하는 경우로 한정한다) 3. 해당 특별계좌의 명의자인 질권자가 발행인에게 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 전자등록계좌로 이전하려는 경우 4. 그 밖에 특별계좌에 전자등록된 주식등의 권리자의 이익을 해칠 우려가 없는 경우로서 대통령령으로 정하는 경우 ③ 누구든지 주식등을 특별계좌로 이전하기 위하여 제30조에 따른 계좌간 대체의 전자등록을 신청할 수 없다. 다만, 제1항에 따라 특별계좌를 개설한 발행인이 대통령령으로 정하는 사유에 따라 신청을 한 경우에는 그러하지 아니하다. ④ 명의개서대행회사등이 발행인을 대행하여 제1항에 따라 특별계좌를 개설하는 경우에는 「금융실명거래 및 비밀보장에 관한 법률」 제3조에도 불구하고 특별계좌부에 소유자 또는질권자로 전자등록될 자의 실지명의를 확인하지 아니할 수 있다. |

② 초과청약 : 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약 한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때, 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

a. 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수

b. 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량

c. 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 * 초과청약 비율(20%)

③ 일반공모 청약: 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자는「금융실명거래 및 비밀보장에 관한 법률」의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표를 제시하고 청약합니다. 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자의 청약 시, 한 개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개 청약처에 대한 복수청약은 불가능합니다. 또한 고위험고수익투자신탁등은 청약 시, 청약사무 취급처에「증권 인수업무 등에 관한 규정」제2조제18호에 따른 요건을 충족함을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다. 벤처기업투자신탁은 청약 시, 청약사무 취급처에「증권 인수업무 등에 관한 규정」제2조제20호에 따른 요건을 충족하고, 제9조제10항에 따른 확약서 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

④ 청약은 청약주식의 단위에 따라 할 수 있으며 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 하고, 청약사무취급처는 그 차액을 납입일에 당해청약자에게 반환하며, 이때 받은 날부터의 이자는 지급하지 않습니다.

⑤ 본 유상증자에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조 제5항에 규정된 전문투자자 및「자본시장과 금융투자업에 관한 법률 시행령」제132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

⑥ 청약한도

a. 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.6505030817주를 곱하여 산정된 신주인수권증서(단, 1주 미만은 절사)와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수로 하되, 자기주식, 자사주신탁, 주식관련사채의 권리행사 등의 변동으로 인하여 구주주의 1주당 배정 비율은 변동될 수 있습니다.

b. 일반공모 청약자의 청약한도는 일반공모 총 공모주식 100% 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 간주합니다.

⑦ 기타

a. 일반공모 배정을 함에 있어 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다. 단, 동일한 집합투자기구라도 운용주체(집합투자업자)가 다른 경우는 예외로합니다.

b. 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 합니다.

c. 청약자는 '금융실명거래 및 비밀보장에 관한 법률'에 의거 실지 명의에 의해 청약해야 합니다.

d.「자본시장과 금융투자업에 관한 법률」제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2025년 12월 13일부터 2026년 03월 06일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및「금융투자업규정」제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

|

※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

(3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

|---|---|---|---|

| 구주주 (신주인수권증서 보유자) |

특별계좌 보유자 (기존 '명부주주') |

(주)상상인증권의 본ㆍ지점 | 2026년 03월 11일 ~ 2026년 03월 12일 |

| 일반주주 (기존 '실질주주') |

1) 주주확정일 현재 당사의 주식을 예탁하고 있는 당해 증권회사 본ㆍ지점 2) (주)상상인증권의 본ㆍ지점, 홈페이지, HTS, MTS |

||

| 일반공모청약 (고위험고수익투자신탁등 및 벤처기업투자신탁청약 포함) |

1) (주)상상인증권의 본ㆍ지점, 홈페이지, HTS, MTS 2) SK증권(주)의 본ㆍ지점 |

2026년 03월 16일 ~ 2026년 03월 17일 |

|

(4) 청약결과 배정방법

① 구주주(신주인수권증서 보유자) 청약 : '신주배정기준일' 현재 주주명부에 등재된주주(이하 "구주주"라 한다)에게 본 주식을 1주당 0.6505030817주를 곱하여 산정된 배정주식수(단, 1주 미만은 절사함)로 하고, 배정범위 내에서 청약한 수량만큼 배정합니다. 단, 신주배정기준일 전 주식관련사채의 행사, 자기주식수의 변동 등으로 인하여 1주당 배정주식수가 변동될 수 있습니다.

② 초과청약 : 구주주(신주인수권증서 보유자) 청약 이후 발생한 실권주가 있는 경우,실권주를 구주주(신주인수권증서 보유자)가 초과청약(초과청약비율 : 배정 신주 1주당 0.2주)한 주식수에 비례하여 배정하며, 1주 미만의 주식은 절사하여 배정하지 않습니다. (단, 초과청약 주식수가 실권주에 미달한 경우 100% 배정)

(i) 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수

(ii) 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량

(iii) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 × 초과청약 비율(20%)

③ 일반공모 청약 :

(i) 상기 구주주 청약 및 초과청약 결과 발생한 실권주 및 단수주(이하 "일반공모 배정분"이라 한다)는 대표주관회사 및 인수회사가 다음 각호와 같이 일반에게 공모하되, '증권 인수업무 등에 관한 규정' 제9조 제2항 제3호에 따라 고위험고수익투자신탁등에 공모주식의 10%를 배정하고, "증권 인수업무 등에 관한 규정" 제9조 제2항 제4호에 따라 벤처기업투자신탁에 공모주식의 25%를 배정합니다. 나머지 65%에 해당하는 주식은 개인청약자 및 기관투자자(집합투자업자 포함)에게 구분 없이 배정합니다. 다만, 어떤 그룹에 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

(ii) 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁등에 대한 공모주식 10%와 벤처기업투자신탁에 공모주식의 25%와 개인투자자 및 기관투자자에 대한 공모주식 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 어떤 그룹에 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. 이후 최종 잔여주식은 최고청약자부터 순차적으로 우선 배정하되, 동순위 최고청약자가 최종 잔여 주식보다 많은 경우에는 대표주관회사 및 인수회사가 합리적으로 판단하여 배정합니다.

(iii) 일반공모 청약결과 일반공모 총 청약주식수가 일반공모 주식수에 미달하는 경우에는 청약주식수대로 배정하며, 배정결과 발생하는 잔여주식은 대표주관회사 및 인수회사가 인수의무비율 100.00%에 따라 자기의 계산으로 인수합니다.

(iv) 단, 대표주관회사 및 인수회사는「증권 인수업무 등에 관한 규정」제9조 제2항에 의거 고위험고수익투자신탁등, 벤처기업투자신탁, 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 청약자에게 배정하지 아니하고 각 인수의무비율대로 자기 계산으로 인수할 수 있습니다.

(5) 투자설명서 교부에 관한 사항

-「자본시장과 금융투자업에 관한 법률」제124조에 의거, 본 주식의 청약에 대한 투자설명서 교부 의무는 당사 및 대표주관회사가 부담하며, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

- "본 주식”에 청약하고자 하는 투자자("자본시장과 금융투자업에 관한 법률" 제9조 제5항에 규정된 전문투자자 및 "자본시장과 금융투자업에 관한 법률 시행령" 제132조에 따라 투자설명서의 교부가 면제되는 자 제외)는 청약 전 투자설명서를 교부받아야 합니다. 단, 투자설명서 수령거부 의사표시는 서면, 전화, 전신, 팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 가능합니다.

- 전자문서의 방법으로 투자설명서를 교부받고자 하는 투자자는「자본시장과 금융투자업에 관한 법률」제124조제1항 각호의 요건을 모두 충족하여야 합니다.

① 투자설명서 교부 방법 및 일시

| 구분 | 교부방법 | 교부일시 |

|

구주주 청약자 |

1),2),3)을 병행 1) 등기우편 송부 2) "대표주관회사"의 본ㆍ지점 교부 3) "대표주관회사"의 홈페이지나 HTS, MTS에서 교부 |

1) 우편송부시 : 구주주청약초일인 2026년 03월 11일 전 수취 가능 2) "대표주관회사"의 본ㆍ지점 : 청약종료일(2026년 03월 12일)까지 3) "대표주관회사”의 홈페이지 또는 HTS, MTS 교부 |

|

일반 청약자 |

1), 2)를 병행 1) "대표주관회사" 및 "인수회사"의 본ㆍ지점에서 교부 2) "대표주관회사" 및 "인수회사"의 홈페이지나 HTS, MTS 에서 교부 |

1) "대표주관회사" 및 "인수회사"의 본ㆍ지점 2) "대표주관회사" 및 "인수회사"의 홈페이지 또는 HTS, MTS 교부 |

| ※ 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다. |

② 확인절차

a. 우편을 통한 투자설명서 수령시

- 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

- HTS 또는 MTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

- 주주배정 유상증자 경우 유선청약이 가능합니다. 유선상으로 신분확인을 하신 후, 투자설명서 교부 확인을 해주시고 청약을 진행하여 주시기 바랍니다.

b. 지점 방문을 통한 투자설명서 수령시

직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

c. 홈페이지, HTS 또는 MTS를 통한 교부

청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

③ 기타

a. 금번 유상증자에서 당사는 본 증권신고서의 효력발생 이후 주주명부상 주주분들에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는 지점 방문을 통해 인쇄물을 받으실 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 대표주관회사의 홈페이지에서 다운로드 받으실 수 있습니다. 다만, 전자문서의 형태로 교부 받으실 경우, 「자본시장과 금융투자업에 관한 법률」 제124조제1항 각 호의 요건을 모두 충족해야만 청약이 가능합니다.

b. 구주주 청약 시 대표주관회사 이외의 증권회사를 이용한 청약 방법 :

해당 증권회사의 청약 방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

※ 투자설명서 교부를 받지 않거나, 수령거부 의사를 서면 등의 방법으로 표시하지 않을 경우, 본 유상증자의 청약에 참여할 수 없습니다.

|

※ 관련법규 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자

1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 ② 누구든지 증권신고의 대상이 되는 증권의 모집 또는 매출, 그 밖의 거래를 위하여 청약의 권유 등을 하고자 하는 경우에는 다음 각 호의 어느 하나에 해당하는 방법에 따라야한다. 1. 제120조제1항에 따라 증권신고의 효력이 발생한 후 투자설명서를 사용하는 방법 2. 제120조제1항에 따라 증권신고서가 수리된 후 신고의 효력이 발생하기 전에 발행인이대통령령으로 정하는 방법에 따라 작성한 예비투자설명서(신고의 효력이 발생되지 아니한 사실을 덧붙여 적은 투자설명서를 말한다. 이하 같다)를 사용하는 방법 3. 제120조제1항에 따라 증권신고서가 수리된 후 신문ㆍ방송ㆍ잡지 등을 이용한 광고, 안내문ㆍ홍보전단 또는 전자전달매체를 통하여 발행인이 대통령령으로 정하는 방법에 따라 작성한 간이투자설명서(투자설명서에 기재하여야 할 사항 중 그 일부를 생략하거나중요한 사항만을 발췌하여 기재 또는 표시한 문서, 전자문서, 그 밖에 이에 준하는 기재 또는 표시를 말한다. 이하 같다)를 사용하는 방법 ③ 집합투자증권의 경우 제2항에도 불구하고 간이투자설명서를 사용할 수 있다. 다만, 투자자가 제123조에 따른 투자설명서의 사용을 별도로 요청하는 경우에는 그러하지 아니하다. <신설 2013. 5. 28.> ④ 제1항 및 제3항에 따라 집합투자증권의 간이투자설명서를 교부하거나 사용하는 경우에는 투자자에게 제123조에 따른 투자설명서를 별도로 요청할 수 있음을 알려야 한다. <신설 2013. 5. 28.>

1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제 <2016. 6. 28.> 다.「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」제2조제6호가목에 따른 최대주주를 말한다. 이 경우 "금융회사"는 "법인"으로 보고, "발행주식(출자지분을 포함한다. 이하 같다)"은 "발행주식"으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

(6) 주권 유통에 관한 사항

- 주권 유통개시(예정)일: 2026년 04월 06일(2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

(7) 청약증거금의 대체 및 반환 등에 관한 사항

- 청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다. 일반공모 총 청약주식수(기관투자자 포함)가 일반공모주식수를 초과하여 청약증거금이 발생한 경우, 그 초과 청약증거금은 2026년 03월 19일부터 해당 청약사무 취급처에서 환불합니다.

(8) 주금납입장소 : 기업은행 광주첨단점

다. 기타 모집 또는 매출에 관한 사항

(1) 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서의 매매 금융투자업자 | |

|---|---|---|

| 회사명 | 회사고유번호 | |

| 2026년 01월 30일 | (주)상상인증권 | 00112059 |

(1) 금번과 같이 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는「자본시장과 금융투자업에 관한 법률」제165의 6조 3항 및「증권의발행및공시등에관한규정」제5-19조에 의거하여 주주에게 신주인수권증서를 발행합니다.

(2) 금번 유상증자시 신주인수권증서는 전자증권제도 시행일(2019년 09월 16일) 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

(3) 신주인수권증서 매매의 중개를 할 증권회사는 대표주관회사인 (주)상상인증권으로 합니다.

(4) 신주인수권증서 매매 등

① 금번 유상증자시 신주인수권증서는 전자증권제도 시행 이후에 발행되고 상장될 예정으로 실물은 발행 되지 않고 전자증권으로 등록발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

② 신주인수권증서를 매매하고자 하는 주주는 신주인수권증서를 예탁하고 있는 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자 계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일 내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(5) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 (주)상상인증권의 본ㆍ지점을 통해 해당 신주인수권증서에 기재되어 있는 수량(초과청약이 있는 경우 초과청약 가능수량이 합산된 수량)만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(6) 신주인수권증서의 상장

당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2026년 02월 23일부터 2026년 02월 27일까지 5거래일간으로 예정하고 있으며, 동 기간중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2026년 03월 03일에 상장폐지될 예정입니다.「코스닥시장 상장규정」제83조(신주인수권증권 및 신주인수권증서의 신규상장)에 따라 5거래일 이상 상장되어야 하며, 동 규정 제85조(신주인수권증권 및 신주인수권증서의 상장폐지)에 따라 신주청약 개시일 5거래일 전에 상장폐지되어야 합니다.

|

※ 관련법령 ③ 주권상장법인은 제1항제1호의 방식으로 신주를 배정하는 경우「상법」제416조제5호및 제6호에도 불구하고 주주에게 신주인수권증서를 발행하여야 한다. 이 경우 주주 등의이익 보호, 공정한 시장질서 유지의 필요성 등을 고려하여 대통령령으로 정하는 방법에 따라 신주인수권증서가 유통될 수 있도록 하여야 한다. ④ 법 제165조의6제3항 후단에서 "대통령령으로 정하는 방법"이란 다음 각 호의 어느 하나에 해당하는 방법을 말한다. 1. 증권시장에 상장하는 방법 2. 둘 이상의 금융투자업자(주권상장법인과 계열회사의 관계에 있지 아니한 투자매매업자 또는 투자중개업자를 말한다)를 통하여 신주인수권증서의 매매 또는 그 중개ㆍ주선이나 대리업무가 이루어지도록 하는 방법. 이 경우 매매 또는 그 중개ㆍ주선이나 대리업무에 관하여 필요한 세부사항은 금융위원회가 정하여 고시한다.

제83조(신주인수권증권 및 신주인수권증서의 신규상장) ② 신주인수권증권을 신규상장하려면 다음 각 호의 심사요건을 모두 충족하여야 한다. 1. 신주인수권증권의 발행회사의 주식(외국주식예탁증권을 포함한다. 이하 이 장에서 같다)이 코스닥시장에 상장되어 있을 것 2. 신주인수권증권의 발행회사의 상장 주식이 상장신청일 현재 이 규정에 따른 관리종목으로 지정되지 않고, 형식적 상장폐지 사유 또는 상장적격성 실질심사에 따른 상장폐지 사유에 해당되지 않을 것 3. 신주인수권증권의 발행총수가 1만 증권 이상일 것. 이 경우 해당 증권의 목적인 신주가 액면주식인 경우에는 액면가액 5,000원을 기준으로 한다. 4. 신주인수권증권의 잔존 권리행사기간이 상장신청일 현재 1년 이상일 것 5. 신주인수권부사채권이 모집 또는 매출로 발행되었을 것. 다만, 주주에게 해당 사채권의 인수권이 주어진 경우에는 그러하지 아니하다. ③ 신주인수권증서를 신규상장하려면 다음 각 호의 심사요건을 모두 충족하여야 한다. 1. 신주인수권증서의 발행회사의 주식이 코스닥시장에 상장되어 있을 것 2. 신주인수권증서의 발행회사의 상장 주식이 상장신청일 현재 이 규정에 따른 관리종목으로 지정되지 않고, 형식적 상장폐지 사유 또는 상장적격성 실질심사에 따른 상장폐지 사유에 해당되지 않을 것 3. 신주인수권의 양도를 허용하고, 신주인수권을 갖는 모든 주주에게 신주인수권증서를 발행하였을 것 4. 신주인수권증서의 발행총수가 1만 증서 이상일 것. 이 경우 해당 증서의 목적인 신주가 액면주식인 경우에는 액면가액 5,000원을 기준으로 한다. 5. 신주인수권증서의 거래 가능 기간이 5일(매매거래일을 기준으로 한다) 이상일 것 제85조(신주인수권증권 및 신주인수권증서의 상장폐지) 1. 신주인수권증권의 목적인 주식이 관리종목으로 지정되거나, 형식적 상장폐지 사유 또는 상장적격성 실질심사에 따른 상장폐지 사유가 발생한 경우 2. 신주인수권증권의 목적인 주식에 대한 상장폐지 신청으로 해당 주식이 상장폐지되는 경우 3. 신주인수권 행사기간이 만료되거나 행사가 완료된 경우 4. 그 밖에 공익 실현과 투자자 보호를 위하여 거래소가 신주인수권증권의 상장폐지가 필요하다고 인정하는 경우 ② 거래소는 신주인수권증서가 다음 각 호의 어느 하나에 해당하는 경우 해당 신주인수권증서의 상장을 폐지한다. 1. 신주인수권증서의 목적인 주식이 관리종목으로 지정되거나, 형식적 상장폐지 사유 또는 상장적격성 실질심사에 따른 상장폐지 사유가 발생한 경우 2. 신주인수권증서의 목적인 주식에 대한 상장폐지 신청으로 해당 주식이 상장폐지되는 경우 3. 신주 청약 개시일의 5일(매매거래일을 기준으로 한다) 전이 된 경우. 다만, 신주인수권증서의 유통상황을 고려하여 세칙으로 정하는 경우에는 그 기간 전으로 한다. 4. 그 밖에 공익 실현과 투자자 보호를 위하여 거래소가 신주인수권증서의 상장폐지가 필요하다고 인정하는 경우 |

(7) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과 협의된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

① 상장방식 : 전자등록발행된 신주인수권증서 전부를 상장합니다.

② 일반주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 기존 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2026년 02월 23일부터 2026년 02월 27일까지(5거래일간) 거래 | 신주배정통지일(2026년 02월 11일(예정))부터 신주인수권증서의 상장거래 마지막 날 이후 제2영업일(2026년 03월 04일)까지 거래 |

| 주1) | 상장거래 : 2026년 02월 23일부터 2026년 02월 27일까지(5거래일간) 거래 가능합니다. |

| 주2) | 계좌대체거래 : 신주배정통지일(2026년 02월 11일(예정))부터 신주인수권증서의 상장거래 마지막 날 이후 제2영업일(2026년 03월 04일)까지 거래 가능합니다. |

| 주3) | 신주인수권증서는 전자등록발행되므로 실물은 발행되지 않습니다. |

③ 특별계좌 소유주(기존 '명부주주')의 신주인수권증서 거래

a. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약참여 또는 신주인수권증서의 매매가 가능합니다.

b. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다.

라. 기타 모집 또는 매출에 관한 사항

(1) 본 증권신고서는 공시심사 과정에서 일부 내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자여러분께서는 투자 시 이러한 점을 감안하시기 바랍니다.

(2)「자본시장과 금융투자업에 관한 법률」제120조 3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

(3) 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 따라서, 주주 및 투자자가 투자의사를 결정함에 있어 유의하여야 할 사항이 본 증권신고서상에 누락되어 있지 않습니다.

(4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

(5) 본 증권신고서의 예정 모집가액은 확정되어 있는 것은 아니며, 청약일 3거래일 전에 확정 발행가액을 산정함으로써 확정될 예정입니다. 또한, 본 증권신고서의 발행예정금액은 추후 주당 발행가액이 확정되는 내용에 따라 변경될 수 있음을 유의하여 주시기 바랍니다.

5. 인수 등에 관한 사항

| [인수방법: 잔액인수] |

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

|---|---|---|---|

| 대표주관회사 | (주)상상인증권 | 인수주식의 종류 : 기명식 보통주식 인수주식의 수 : 최종 실권주 ×인수비율(74.0%) |

대표주관수수료 : 모집총액의 0.2% 인수수수료 : 모집총액의 1.3% 中 74.0% 실권수수료 : 잔액인수금액 * 실권수수료율 ※ 실권수수료율 : 총 실권금액이 50억원 이하일 경우 20.0%, 50억원 초과 100억원 이하일 경우 23.0%, 100억원 초과할 경우 25.0% |

| 인수회사 | SK증권(주) | 인수주식의 종류 : 기명식 보통주식 인수주식의 수 : 최종 실권주 ×인수비율(26.0%) |

인수수수료 : 모집총액의 1.3% 中 26.0% 실권수수료 : 잔액인수금액 * 실권수수료율 ※ 실권수수료율 : 총 실권금액이 50억원 이하일 경우 20.0%, 50억원 초과 100억원 이하일 경우 23.0%, 100억원 초과할 경우 25.0% |

| 주1) 최종 실권주 : 구주주청약 및 일반공모 후 발생한 배정잔여주 또는 청약미달주식 주2) 모집총액 : 최종 발행가액 X 총 발행주식수 주3) 상기 일반공모를 거친 후에도 미청약된 잔여주식에 대하여는 대표주관회사 및 인수회사가 인수계약서 상 인수의무주식수를 한도로 하여 인수의무주식수만큼 자기 책임 하에 인수하기로 합니다. |

II. 증권의 주요 권리내용

당사가 금번 주주배정후 실권주 일반공모 유상증자를 통하여 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리내용은 다음과 같습니다. 동 증권의 주요 권리는 당사 정관에 의거합니다.

1. 액면금액

|

제7조 (1주의 금액) 회사가 발행하는 주식 1주의 금액은 금 오백원으로 한다. |

2. 주식의 발행 및 배정에 관한 사항

|

제 5 조 (회사가 발행할 주식의 총수) 제 9 조 (주식의 종류, 수 및 내용) 1. 회사가 발행할 주식은 보통주식과 종류주식으로 한다. 2. 회사의 종류주식은 이익배당에 관하여 우선권을 가지는 우선주식, 의결권이 없는 주식, 상환주식, 전환주식 또는 이들의 전부 또는 일부를 혼합한 종류의 주식으로 한다. 제 9 조의 2 (주식의 소각) 제 9 조의 3 (이익배당우선주식) 1. 이 회사는 이사회 결의로 발행주식총수의 2분의 1 범위 내에서 관련 법령상 허용되는 한도까지 이익배당우선주식을 발행할 수 있다. 2. 이익배당우선주식에 대하여는 액면금액 또는 1주당 발행금액을 기준으로 발행시에 이사회가 정한 우선 비율에 따른 금액을 현금 또는 현물로 우선 배당한다. 3. 보통주식의 배당률이 이익배당우선주식의 배당률을 초과할 경우 그 초과분에 대하여 참가적 또는 비참가적인 것으로 할 수 있다. 4. 이익배당우선주식에 대하여 어느 사업연도에 있어서 소정의 배당을 하지 못한 경우에는 누적된 미배당분에 대하여 다음 사업연도의 배당 시에 누적적 또는 비누적적인 것으로 할 수 있다. 5. 이 회사가 유상증자, 무상증자 또는 주식배당을 실시하는 경우 이익배당우선주식에 대한 신주의 배정은 유상증자 및 주식배당의 경우에는 이사회 결의에 따라 그와 같은 종류의 주식 또는 그와 다른 종류의 주식으로 할 수 있으며 무상증자의 경우에는 그와 같은 종류의 주식으로 한다. 6. 이 회사는 이익배당우선주식의 발행 시 이사회 결의로 존속기간 및 동 기간 만료와 동시에 전환될 주식의 종류를 정할 수 있다. 7. 존속기간 만료일까지 소정의 배당을 하지 못한 경우에는 소정의 배당을 완료할 때까지 그 기간을 연장하는 것으로 이사회 결의로 정할 수 있다. 8. 전환으로 인하여 발행할 주식에 대한 이익의 배당에 관하여 제13조 규정 준용 여부는 이익배당우선주식 발행 시 이사회 결의로 정한다. 제 9 조의 4 (의결권배제주식) 1. 이 회사는 이사회 결의로 발행주식총수의 2분의1 범위 내에서 관련 법령상 허용되는 한도까지 의결권이 배제되는 주식을 발행할 수 있다. 2. 이 회사가 유상증자, 무상증자 또는 주식배당을 실시하는 경우 의결권배제주식에 대한 신주의 배정은 유상증자 및 주식배당의 경우에는 이사회 결의에 따라 그와 같은 종류의 주식 또는 그와 다른 종류의 주식으로 할 수 있으며 무상증자의 경우에는 그와 같은 종류의 주식으로 한다. 3. 이익배당우선주식을 제1항의 의결권이 배제되는 주식으로 발행하는 경우, 이사회는 동 이익배당우선주식에 대하여 소정의 배당을 하지 아니한다는 결의가 있는 경우 그 결의가 있는 총회의 다음 총회부터 그 우선적 배당을 한다는 결의가 있는 총회의 종료 시까지 의결권이 있는 것으로 정할 수 있다. 제 9 조의 5 (전환주식) 1. 이 회사는 이사회의 결의로 발행주식총수의 2분의1 범위 내에서 전환주식을 발행할 수 있다. 2. 전환으로 인하여 발행할 주식의 총 발행가액은 전환 전의 주식의 총 발행가액으로 한다. 3. 전환주식은 이사회의 결의에 따라 존속기간 만료와 동시에 전환되는 전환주식, 회사의 선택으로 전환할 수 있는 전환주식, 주주의 청구에 따라 전환하는 전환주식 및 이들의 전부 또는 일부를 혼합한 전환주식으로 발행할 수 있다. 4. 이 회사가 유상증자, 무상증자 또는 주식배당을 실시하는 경우 전환주식에 대한 신주의 배정은 유상증자 및 주식배당의 경우에는 이사회 결의에 따라 그와 같은 종류의 주식 또는 그와 다른 종류의 주식으로 할 수 있으며 무상증자의 경우에는 그와 같은 종류의 주식으로 한다. 5. 이 회사는 전환주식의 발행 시 이사회 결의로 존속기간 및 동 기간 만료와 동시에 전환될 주식의 종류를 정할 수 있다. 6. 전환주식은 다음 각 호에 의거 회사의 선택에 따라 전환할 수 있다. 1) 전환으로 인하여 발행할 주식의 수는 전환 전의 수와 동수로 한다. 다만, 회사는 필요한 경우 발행 시 이사회 결의에 의해 전환조건을 변경하거나 전환조건의 조정사유를 정할 수 있다. 2) 전환주식의 전환할 수 있는 기간은 30년 이내의 범위에서 전환주식 발행 시 이사회 결의로 정한다. 3) 전환으로 인하여 발행할 주식은 전환주식 발행 시 이사회 결의로 정한 보통주식 또는 종류주식으로 한다. 4) 전환주식은 다음 각목의 사유가 발생한 경우 전환할 수 있다. 가. 회사의 재무적 상황의 개선을 위하여 필요한 경우 나. 회사의 경영상 필요, 기타 전환주식의 발행에 관련된 제반 사정을 고려하여 발행 시 이사회가 정한 사유 7. 전환주식은 다음 각 호에 의거 주주가 회사에 대하여 전환을 청구할 수 있다. 1) 전환으로 인하여 발행할 주식의 수는 전환 전의 수와 동수로 한다. 다만, 회사는 필요한 경우 발행 시 이사회 결의에 의해 전환조건을 변경하거나 전환조건의 조정사유를 정할 수 있다. 2) 전환주식의 전환청구를 할 수 있는 기간은 30년 이내의 범위에서 전환주식 발행 시 이사회 결의로 정한다. 3) 전환으로 인하여 발행할 주식은 전환주식 발행 시 이사회 결의로 정한 보통주식 또는 종류주식으로 한다. 8. 전환으로 인하여 발행할 주식에 대한 이익의 배당에 관하여 제13조 규정 준용 여부는 전환주식 발행 시 이사회의 결의로 정한다. 9. 위 각항에 규정한 사항을 제외한 나머지 사항은 이사회에서 발행시에 정하며, 시가하락에 의한 조정 후 행사가액 최저한도를 주식의 액면금액으로 할 수 있다. 제 9 조의 6 (상환주식) 1. 이 회사는 이사회의 결의로 발행주식총수의 2분의1 범위 내에서 회사의 선택 또는 주주의 상환 청구에 따라 상환할 수 있는 상환주식을 발행할 수 있다. 2. 이 회사가 유상증자, 무상증자 또는 주식배당을 실시하는 경우 상환주식에 대한 신주의 배정은 유상증자 및 주식배당의 경우에는 이사회 결의에 따라 그와 같은 종류의 주식 또는 그와 다른 종류의 주식으로 할 수 있으며 무상증자의 경우에는 그와 같은 종류의 주식으로 한다. 3. 상환주식은 다음 각호에 의거 회사의 선택에 따라 상환할 수 있다 1) 상환주식의 상환가액은 발행가액 및 이에 가산금액을 더한 금액(가산금액이 있는 경우에 한함)으로 하며, 가산금액은 배당률, 이자율, 시장상황, 기타 상환주식의 발행에 관련된 제반사정을 참작하여 발행 시 이사회 결의로 정한다. 다만, 상환가액을 조정할 수 있는 상환주식을 발행하는 경우에는 발행 시 이사회에서 상환가액을 조정할 수 있다는 내용, 조정사유, 조정의 기준일 및 방법을 정하여야 한다. 2) 상환주식의 상환기간은 배당률, 이자율, 시장상황, 기타 상환주식의 발행에 관련된 제반 사정을 고려하여 30년 이내의 범위에서 발행 시 이사회 결의로 정한다. 3) 상환주식을 일시에 또는 분할하여 상환할 수 있다. 단, 분할상환하는 경우에는 회사가 추첨 또는 안분 비례의 방법에 의하여 상환할 주식을 정할 수 있으며, 안분비례 시 발생하는 단주는 이를 상환하지 아니한다. 4) 회사는 상환대상인 주식의 취득일 2주일 전에 그 사실을 그 주식의 주주 및 주주명부에 기재된 권리자에게 통지 또는 공고하여야 한다. 4. 상환주식은 다음 각 호에 의거 주주가 회사에 대하여 상환을 청구할 수 있다. 1) 상환주식의 상환가액은 발행가액 및 이에 가산금액을 더한 금액(가산금액이 있는 경우에 한함)으로 하며, 가산금액은 배당률, 이자율, 시장상황, 기타 상환주식의 발행에 관련된 제반사정을 참작하여 발행 시 이사회 결의로 정한다. 다만, 상환가액을 조정할 수 있는 상환주식을 발행하는 경우에는 발행 시 이사회에서 상환가액을 조정할 수 있다는 내용, 조정사유, 조정의 기준일 및 방법을 정하여야 한다. 2) 상환주식의 상환청구기간은 배당률, 이자율, 시장상황, 기타 상환주식의 발행에 관련된 제반 사정을 고려하여 30년 이내의 범위에서 발행 시 이사회 결의로 정한다. 3) 주주는 상환주식 전부를 일시에 또는 분할하여 상환해 줄 것을 청구할 수 있으며, 다만, 이 회사는 상환청구 당시에 배당가능이익으로 상환주식 전부를 일시에 상환하기 충분하지 않을경우 회사가 추첨 또는 안분비례의 방법에 의하여 상환할 주식을 정할 수 있으며 안분비례시 발생하는 단주는 이를 상환하지 아니한다. 4) 상환청구주주는 2주일 이상의 기간을 정하여 상환할 뜻과 상환대상 주식을 회사에 통지하여야 한다. 5. 이 회사는 주식의 취득의 대가로 현금 외의 유가증권(다른 종류의 주식은 제외한다)이나 그 밖의 자산을 교부할 수 있다. 6. 위 각항에 규정한 사항을 제외한 나머지 사항은 이사회에서 발행시에 정하며, 시가하락에 의한 조정 후 행사가액 최저한도를 주식의 액면금액으로 할 수 있다. 제 9 조의 7 (전환상환우선주식) 1. 회사는 제9조의5 전환주식과 제9조의6 상환주식의 성질을 가지는 전환상환우선주식을 발행할 수 있다. 2. 전환권 행사로 발행된 보통주식은 상환주식의 효력을 당연히 상실한다. 3. 전환상환우선주식에 대하여는 제9조의5 전환주식과 제9조의6 상환주식의 규정을 준용하고, 나머지 사항은 이사회에서 발행시에 정하며, 시가하락에 의한 조정 후 행사가액 최저한도를 주식의 액면금액으로 할 수 있다. 제 10 조 (신주인수권) 1. 회사의 주주는 신주발행에 있어서 그가 소유한 주식수에 비례하여 신주의 배정을 받을 권리를 가진다. 2. 회사는 제 1항의 규정에도 불구하고 다음 각호의 경우에는 주주 외의 자에게 신주를 배정할 수 있다. 가. 자본시장과 금융투자업에 관한 법률 제165조의6에 따라 일반공모증자 방식으로 신주를 발행하는 경우 나. 상법 제542조의3에 따른 주식매수선택권의 행사로 인하여 신주를 발행하는 우선 배정하는 경우 다. 발행하는 주식총수의 100분의 20 범위 내에서 우리사주조합원에게 주식을 우선배정하는 경우 라. 근로자복지기본법 제39조의 규정에 의한 우리사주매수선택권의 행사로 인하여 신주를 발행하는 경우 주주가 신주인수권을 포기 또는 상실하거나 신주배정에서 단주가 발행하는 경우에 그 처리방식은 이사회의 결의로 정한다. 마. 상법 제418조 제2항의 규정에 따라 신기술의 도입, 재무구조 개선 등 회사의 경영상 목적을 달성하기 위하여 필요한 경우 바. 사업상 중요한 기술도입, 연구개발, 생산ㆍ판매ㆍ자본제휴를 위하여 그 상대방에게 신주를 발행하는 경우 3. 제 2항 각 호 중 어느 하나의 규정에 의해 신주를 발행 할 경우 발행할 주식의 종류와 수 및 발행가격 등은 이사회 결의로 정한다. 4. 주주가 신주인수권을 포기 또는 상실하거나 신주배정에서 단주가 발생하는 경우에 그 처리방법은 이사회 결의로 정한다. 제 12 조 (주식매수선택권) 1. 회사는 주주총회 특별결의로 발행주식 총수의 100분의 15 범위내에서 주식매수선택권을 부여할 수 있다. 다만, 상법 제542조의3 제3항의 규정에 따라 발행주식총수의 100분의 3범위 내에서 이사회의 결의로 주식매수선택권을 부여할 수 있다. 이 경우 주식매수선택권은 경영성과 또는 주가지수 등에 연동하는 성과연동형으로 부여할 수 있다. 2. 제1항 단서의 규정에 따라 이사회 결의로 주식매수선택권을 부여한 경우에는 그 부여 후 처음으로 소집되는 주주총회의 승인을 얻어야 한다. 3. 제1항의 규정에 의한 주식매수선택권 부여대상자는 회사의 설립경영과 기술혁신 등에 기여하거나 기여할 수 있는 회사의 이사감사 또는 피용자 및 상법 시행령 제30조 제1항이 정하는 관계회사의 이사감사 또는 피용자로 한다. 다만, 회사의 이사에 대하여는 이사회의 결의로 주식매수선택권을 부여할 수 없다. 4. 제3항의 규정에 불구하고 상법 제542조의8 제2항 제5호의 최대주주(이하 “최대주주”라 함)와 주요주주 및 그 특수관계인에게는 주식매수선택권을 부여할 수 없다. 다만, 회사 또는 제3항의 관계회사의 임원이 됨으로써 특수관계인에 해당하게 된 자(그 임원이 계열회사의 상무에 종사하지 아니하는 이사감사인 경우를 포함한다)에게는 주식매수선택권을 부여할 수 있다. 5. 임원 또는 직원 1인에 대하여 부여하는 주식매수선택권은 발행주식총수의 100분의 10을 초과할 수 없다. 6. 다음 각 호의 어느 하나에 해당하는 경우에는 이사회의 결의로 주식매수선택권의 부여를 취소할 수 있다. ① 주식매수선택권을 부여받은 자가 본인의 의사에 따라 사임 또는 사직한 경우 ② 주식매수선택권을 부여받은 자가 고의 또는 과실로 회사에 중대한 손해를 입힌 경우 ③ 회사의 파산 등으로 주식매수선택권의 행사에 응할 수 없는 경우 ④ 기타 주식매수선택권 부여계약에서 정한 취소사유가 발생한 경우 7. 회사는 주식매수선택권을 다음 각 호의 1에서 정한 방법으로 부여한다. 가. 주식매수선택권의 행사가격으로 새로이 기명식 보통주식(또는 기명식 우선주식)을 발행하여 교부하는 방법 나. 주식매수선택권의 행사가격으로 기명식 보통주식(또는 기명식 우선주식)의 자기주식을 교부하는 방법 다. 주식매수선택권의 행사가격과 시가와의 차액을 현금 또는 자기주식으로 교부하는 방법 8. 주식매수선택권을 부여받은 자는 제1항의 결의일부터 2년 이상 재임 또는 재직한 날부터 2년 내에 권리를 행사할 수 있다. 다만, 제1항의 결의일로부터 2년 내에 사망하거나 정년으로 인한 퇴임 또는 퇴직 기타 본인의 귀책사유가 아닌 사유로 퇴임 또는 퇴직한 자는 그 행사기간 동안 주식매수선택권을 행사할 수 있다. 9. 주식매수선택권의 행사로 인하여 발행한 신주에 대한 이익의 배당에 관하여는 제13조의 규정을 준용한다. 제 13 조 (신주의 동등배당) |

3. 의결권에 관한 사항

|

제 26 조(주주의 의결권) 주주의 의결권은 1주마다 1개로 한다. 제 27 조 (상호 주에 대한 의결권 제한) 본 회사, 모회사와 자회사 또는 자회사가 다른 회사의 발행주식 총수의 10분의 1을 초과하는 주식을 가지고 있는 경우 그 다른 회사가 가지고 있는 이 회사의 주식은 의결권이 없다. 제 28 조 (의결권의 불통일 행사) 1. 2이상의 의결권을 가지고 있는 주주가 의결권의 불통일 행사를 하고자 할 때에는 회일의 3일전에 회사에 대하여 서면으로 그 뜻과 이유를 통지하여야 한다. 2. 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있을 경우에는 그러하지 아니한다. 제 29 조 (의결권의 대리행사) 1. 주주는 대리인으로 하여금 그 의결권을 행사하게 할 수 있다. 2. 제 1항의 대리인은 주주총회 개시 전에 그 대리권을 증명하는 서면(위임장)을 제출하여야 한다. 제 30 조 (주주총회의 결의방법) 주주총회의 결의는 법령에 다른 정함이 있는 경우를 제외하고는 출석한 주주의 의결권의 과반수로 하되 발행주식 총수의 4분의 1이상의 수로 하여야 한다. 제 31 조 (주주총회의 의사록) 주주총회의 의사는 그 경과의 요령과 결과를 의사록에 기재하고 의장과 출석한 이사가 기명날인 또는 서명을 하여 본점과 지점에 비치한다. |

4. 배당에 관한 사항

|

제 54 조 (이익금의 처분) 이 회사는 매 사업년도말의 미처분이익잉여금을 다음과 같이 처분한다. 1. 이익준비금(상법상의 이익준비금) 2. 기타의 법정 적립금 3. 배당금 4. 임의적립금 5. 기타의 이익잉여금 처분액 6. 차기 이월이익 잉여금 제 55 조 (이익배당) 1. 이익의 배당은 금전 또는 금전 외의 재산으로 할 수 있다. 2. 이익의 배당을 주식으로 하는 경우 회사가 수종의 주식을 발행한 때에는 주주총회의 결의로 그와 다른 종류의 주식으로도 할 수 있다. 3. 제1항의 배당은 매 결산기말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다. 4. 이익배당은 주주총회의 결의로 정한다. 다만, 제 52조 6항에 따라 재무제표를 이사회가 승인하는 경우 이사회 결의로 이익배당을 정한다. |

III. 투자위험요소

| [투자자 유의사항] |

|---|

| ■ 본 건 공모주식을 청약하고자 하는 투자자들은 투자결정을 하기 전에 본 공시서류의 다른 기재 부분 뿐만 아니라, 특히 아래에 기재된 「투자위험요소」를 주의 깊게 검토한 후 이를 고려하여 최종적인 투자판단을 해야 합니다. ■ 당사는 본 공시서류를 통하여 청약 전에 투자자께서 숙지하셔야 하는 부분에 대하여 성실히 기재하고자 노력하고 있습니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없으므로, 투자자는 아래 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 투자자 자신의 독자적이고도 세밀한 판단에 의해야 합니다. 따라서 본 공시서류에 기재된 사항은 투자 판단 시 참고 자료로 활용하실 것을 권고 드리며, 투자자의 투자 판단에 대한 결과는 투자자 본인에게 귀속됩니다. ■ 만일, 아래 기재한 투자위험요소가 실제로 발생하는 경우, 당사의 사업, 재무상태, 기타 영업활동에 중대한 부정적 영향을 미칠 수 있으며, 이에 따라 투자자가 금번 공모과정에서 취득하게 되는 당사 주식의 시장가격이 하락하여 투자금액의 일부 또는 전부를 잃게 될 수도 있음을 유의하시기 바랍니다. ■ 2009년 02월 04일 부로 시행된 「자본시장과금융투자업에관한법률」 제124조에 의거 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자 (전문투자자, 그밖에 대통령령으로 정하는 자를 제외함) 에게 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 안됩니다. 다만, 「자본시장과금융투자업에관한법률시행령」 제132조에 의거하여 투자설명서를 받기를 거부한다는 의사를 서면으로 표시한 자는 투자설명서의 교부없이 청약이 가능합니다. ■ 본 공시서류의 기재사항은 투자 결정을 위한 참고사항일 뿐이며, 투자에 대한 모든 손익 및 투자책임은 투자자 본인에게 귀속됨에 다시 한 번 유의하시기 바랍니다. |

당사는 전자산업을 대체하는 미래산업의 핵심기술이자 당사에서 독자적으로 개발한 평판형광회로(PLC, Planer Lightwave Circuit)의 원천기술을 바탕으로 기술의 우수성과 제품의 품질 등을 국내외에서 인정받아, 광통신 가입자망의 핵심부품인 PLC 광 파워 분배기(스플리터, Optical Power Splitter)와 PLC 광 파장 분할기(AWG, Arrayed Waveguide Grating)등을 미국, 유럽, 일본, 중국, 인도 등 세계시장과 국내 통신 3사 및 유수의 통신시스템 공급업체에 공급하고 있습니다.

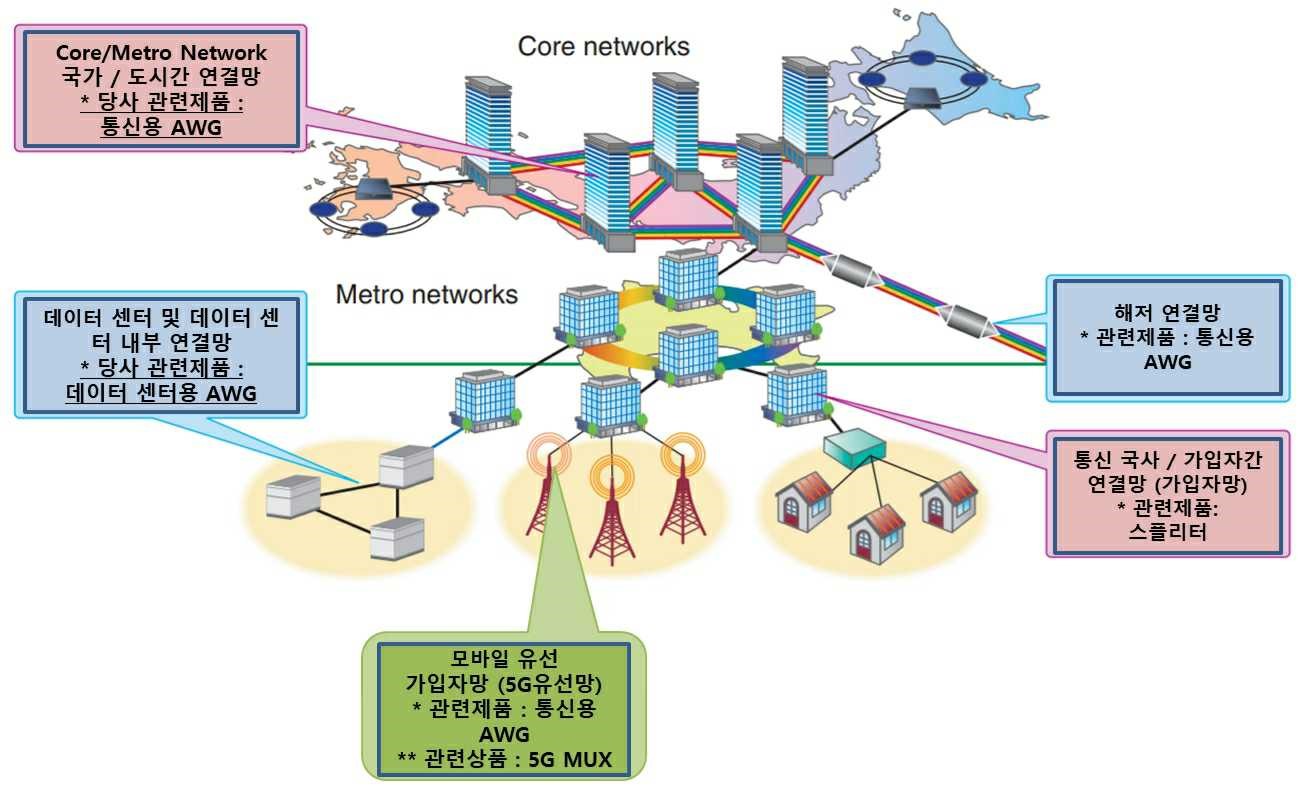

또한 PLC 칩, AWG 제품 등을 사물인터넷, 클라우드 서비스, 스마트공장, 빅데이터 산업 등을 위한 인프라의 근간이 되는 데이터센터 내부 트랜시버에 장착하여 사용할 수 있게 함으로써 그 활용범위를 넓혔으며, 이 밖에도 일반 혹은 특수사양의 단위부품, 광전변환기술의 융합을 통한 휴대용 광 계측기 등의 분야로 라인업을 확대해 나가고 있습니다.

사업분야별로 보면, 광 가입자망의 광 분배기, 장거리 통신망의 광 파장 분할기, 데이터센터용 광수신모듈, 모바일 프론트홀용 5G MUX, 휴대용 광 계측기 부문 등이 있습니다.

|

|

당사 주력 제품군의 사용처 |

당사의 주요 매출 비중은 다음과 같습니다.

| [당사 최근 3개년 및 2025년 3분기 매출실적] |

| (단위: 천원, %) |

| 구분 | 품목 | 구체적 용도 | 2025년 3분기 (제27기) |

2024년 (제26기) |

2023년 (제25기) |

2023년 (제24기) |

||||

|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | |||

| 제품 | AWG | Long-hual과 Metro 네트워크상 WDM mux/demux 모듈 |

1,006,612 | 34.2 | 393,638 | 6.1 | 684,429 | 4.7 | 1,772,834 | 8.1 |

| 휴대용 광계측기 | 광통신 네트워크용 광파장/ 파워 자동측정 계측기 |

594,253 | 20.2 | 988,788 | 15.2 | 1,264,862 | 8.8 | 1,445,694 | 6.8 | |

| OSP(광선로 모듈) | 스플리터,광계측기 부품 외 | 527,095 | 18.0 | 4,243,052 | 65.2 | 11,482,338 | 79.6 | 16,283,278 | 76.4 | |

| 기타 | 광부품 파운드리 등 | 403,909 | 13.7 | 598,366 | 9.2 | 629,644 | 4.4 | 311,044 | 1.5 | |

| 상품 | 5G MUX (TFF) | 5G 모바일 네트워크용 | 372,038 | 12.7 | 181,442 | 2.8 | 329,358 | 2.3 | 1,537,789 | 7.2 |

| 기타 | - | 36,285 | 1.2 | 99,271 | 1.5 | 22,405 | 0.2 | - | - | |

| 합계 | 2,940,192 | 100.0 | 6,504,557 | 100.0 | 14,413,036 | 100.0 | 21,350,639 | 100.0 | ||

당사 주요 사업 관련 용어해설은 다음과 같습니다.

| 번호 | 약어 | 정식명칭(한글명칭) | 설명 |

|---|---|---|---|

| 1 | PLC | Planar Lightwave Circuit (평판형광회로) |

반도체 공정을 이용하여 광집적회로를 제작하는 기술로서 품질, 양산성, 가격 측면에서 장점을 갖는 기술 |

| 2 | AWG | Arrayed Waveguide Grating (도파로 회절 격자) |

빛의 파장을 병합 또는 분할하는 역할을 하는 프리즘을 PLC 기술로 구현한 소자로써 고속, 장거리 데이터 통신이 필요한 국가간, 도시간 광통신망, 이동통신용 유선망 (5G망) 등에 주로 사용되며 우수한 전송 효율,초소형, 저가, 채널 확장 용이성 등이 장점 |

| 3 | WDM | Wavelength Division Multiplexing(파장 분할 다중화) | 파장 분할 다중화 기술로써 스플리터의 데이터 전송률 한계를 획기적으로 높여줄 수 있는 기술 (AWG는 WDM 기술을 실현케 하는 핵심 부품임) * 스플리터의 경우 신호 전송에 1~3개의 파장만 이용하여 데이터 전송 속도 낮음. |

| 4 | Core Network |

국간망/기간망 | 국가간 데이터 통신을 위한 광 연결망으로 수천 km 급 |

| 5 | Access Network |

가입자망 | 기간망의 통신 국사에서 통신 사용자까지 연결망 |

| 6 | DCI | Data Center Interconnection 데이터센터망 |

클라우드 서비스, 인공지능, 사물인터넷, 스마트공장 등의 응용 분야의 등장으로 대용량의 데이터 처리를 수행하는 데이터센터의 신호 송수신을 위한 연결망 |

| 7 | FTTx | Fiber to the X [ X : Node/Home/Building/Desktop] |

광섬유의 종단 위치에 따라 FTT(x)로 분류되며 가입자망에 사용되는 기술 |

| 8 | 5G MUX | - | 5세대 이동통신(5G) 광 파장 합/분파기. * MUX/DEMUX는 별도의 구분 없이 MUX로 통칭하여 사용되기도 함 |

| 9 | CWDM | Coarse Wavelength Division Multiplexing (저밀도 파장 분할 다중화) |

광통신 파장 영역인 1250~1630 나노미터 구간을 20 나노미터 파장 간격으로 쪼개어 신호 전송 속도를 높이는 방식. 16~18 채널까지 지원. |

| 10 | LWDM | LAN Wavelength Division Multiplexing (저밀도 파장 분할 다중화) |

광통신 파장 영역 중 1300 나노미터 전후 구간을 4.5 나노미터 파장 간격으로 쪼개어 신호 전송 속도를 높이는 방식. 최대 8 채널까지 사용. (5G MUX는 LWDM 3 채널, 6채널로 구분되어 구성돼 있음) |

| 11 | 데이터센터 | - |

컴퓨터 시스템과 통신장비, 저장장치 등이 설치된 시설을 지칭. * 2019년 현재 클라우드 데이터센터 역시 일반적으로 데이터센터로 지칭 |

| 12 | 데이터센터 트래픽 |

- | 데이터센터와 사용자간, 데이터센터간, 데이터센터 내에서 발생하는 트래픽 모두를 포함. |

| 13 | 클라우드 컴퓨팅 서비스 | - | 정보처리를 개인용 데스크탑이 아닌 인터넷에 연결된 다른 컴퓨터로 처리. 기업의 업무 시스템 구축을 위한 하드웨어, 소프트웨어 투자비를 줄임으로써 업무 효율성 향상. |

| 14 | MPO | Multi Fiber Push-On/Off | 광섬유 여러가닥을 원터치 방식으로 연결할 수 있도록 하는 케이블로써, 광포트의 집적도를 향상시키는 역할. 비교적 단거리에 해당하는 데이터센터 내부 연결에 이용. |

| 15 | LAN | Local Area Network (근거리통신망) |

근거리에 위치한 다수의 독립된 컴퓨터 기기들이 상호간에 통신이 가능하도록 한 통신 시스템. 협의로는 부지 내 여러 대의 컴퓨터를 고속으로 접속하기 위한 통신 하드웨어를 말하고, 광의로는 소프트웨어를 포함한 시스템 전체를 의미 |

| 16 | Hz | Hertz(헤르츠) | 진동수의 단위로서, 진동 운동에서 물체가 일정한 왕복 운동을 지속적으로 반복하여 보일 때 초당 이러한 반복 운동이 일어난 횟수를 일컫는 말. |

| 17 | QKD | Quantum Key Distribution | 양자역학의 원리를 이용하여 통신 당사자 간에 암호화 키(비밀키)를 안전하게 생성ㆍ공유하는 기술을 말합니다. |

| 18 | FTTH | Fiber To The Home (광가입자 회선) |

중앙국사로부터 최종 수요자 주거지 내부까지 전 구간을 광섬유로 직접 연결하여 초고속·고품질 통신서비스를 제공하는 광가입자망(FTTx) 구축 방식 |

| 19 | OSP | Outside Plant | 통신사업자의 국사로부터 가입자 구내에 이르기까지 지상ㆍ지중ㆍ해저 등 외부 환경에 설치되는 광케이블, 배관ㆍ맨홀, 접속함 등 모든 외부 통신 인프라 설비를 통칭하며, 통신망 구축의 기반이 되는 필수 인프라를 의미 |

| 20 | MPO | Multi-Fiber Push On | 다수(주로 12ㆍ24심)의 광섬유를 하나의 커넥터에 집적한 고밀도 멀티파이버 광커넥터 |

| 21 | LC | Lucent Connector | 단일 광섬유를 연결하는 소형 폼팩터(SFF) 기반의 단일심 광커넥터로 데이터센터 및 통신장비에서 가장 널리 사용되는 표준 커넥터 |

| 22 | MCA | Multi-Core Array | 복수의 광섬유를 단일 모듈로 집적ㆍ구성한 고밀도 광케이블 어셈블리로서, 데이터센터 및 통신망 구간에서 대용량 전송과 시공 효율성을 확보하기 위해 사용되는 핵심 광배선 구성품을 의미 |

| 23 | PD Array | Photodiode Array | 복수의 포토다이오드를 단일 칩 또는 패키지 상에 배열 형태로 집적하여 광신호를 전기신호로 동시ㆍ다채널 변환하는 소자로, 광트랜시버ㆍWDM 모듈 등에서 수신 감도와 집적도를 향상시키기 위해 사용되는 핵심 광수신 구성품 |

| 24 | SPL | Splitter(광분배기) | 입력된 광신호를 다수의 출력 신호로 분배하는 수동형 광부품으로서, FTTH 및 OSP 구간의 광배선망 구축에 필수적으로 사용되는 핵심 수동소자 |

| 25 | COPM | Chip On Planar Module (평면 기판 실장형 광모듈) |

레이저 다이오드(LD), 포토다이오드(PD) 등 광반도체 칩을 평면 기판에 정밀 실장하여 광송수신 모듈의 핵심 구동부를 구성하는 기술ㆍ모듈 |

| 26 | Dmux | Demultiplexer (파장분리기) |

하나의 광섬유에 다중으로 실린 여러 파장의 광신호(WDM 신호)를 분리하여 각각의 개별 파장(채널)으로 나누어 출력하는 수동 광소자 |

| 27 | Umux | Universal Multiplexer | 여러 종류의 전기 및 광 신호를 하나의 전송 경로로 집약(Multiplexing)하여 전달하는 통합 전송장비 또는 모듈 |

1. 사업위험

| 가. 국내 및 글로벌 경기 침체에 따른 불확실성 관련 위험 국제통화기금(IMF)이 2025년 10월 발표한 '세계 경제 성장(World Economic Outlook)'에 따르면, IMF는 2025년 세계 경제 성장률 전망치를 3.2%로 지난 7월 전망했던 3.0% 대비 0.2%p 상향 조정하였고, 2026년 세계 경제 성장률 전망치는 3.1%로 기존 7월 전망을 유지하였습니다. 또한, 2025년 12월 발표된 경제협력기구(OECD) 경제전망 자료에 따르면, OECD는 2025년 세계 경제 성장률을 2025년 9월의 전망치와 동일한 3.2%로 전망하고 있으며, 이는 높아진 무역 장벽과 정책 불확실성에도 불구하고 생산과 무역의 선제대응, AI 관련 투자 확대, 적극적 재정 및 통화정책 덕분에 경제활동을 유지했기 때문인 것으로 분석하였습니다. 2025년 11월 발표한 한국은행 경제전망보고서에 따르면, 2025년 중 국내 경기는 美관세 영향 등에도 하반기 이후 IT경기 호조와 건설 부진이 완화되면서 내수 회복세에 힘입어 8월 전망 수준(0.9%)을 소폭 상회하는 1.0% 성장할 전망이며, 2026년 역시 8월 전망치(1.6%)를 소폭 상회하는 1.8% 수준으로 상향될 것으로 전망됩니다. 동 보고서에서 한국은행은 대외적으로는 미국과 주요국 간 무역 합의 진전으로 통상환경 불확실성이 다소 완화된 가운데, 주요국의 확장적 정책기조와 글로벌 AI 투자 호조 등에 힘입어 예상보다는 양호한 성장흐름을 보일 것으로 전망됩니다. 광융합산업은 에너지, 파동성, 입자성 등 빛의 성질을 제어, 활용하는 광기술과 타분야 기술간 융복합으로 성능 고도화 및 신제품, 서비스를 개발하는 산업을 의미하며, 당사는 광융합산업의 분야 중 광통신산업에 속하여 있습니다. 당사는 독자적으로 개발한 평판형광회로(Planar Lightwave Circuit, PLC)의 원천기술 바탕으로 광통신 가입자망의 핵심부품인 PLC 광 파워 분배기(스플리터, Optical Power Splitter)와 PLC 광 파장 분할기(Arrayed Waveguide Grating, AWG) 등을 미국, 유럽, 일본, 중국 등 세계시장과 국내 통신 3사 및 유수의 통신시스템 공급업체에 공급하고 있습니다. 광통신 제품은 타 산업에 비하여 기술 주기가 짧아 새로운 기술의 창출과 지속적인 투자가 요구되는 분야이며, 범용 제품의 대량 생산보다는 기술적, 산업적 수요에 적합한 주문형 생산방식이 요구되어 국내 경기에 밀접하게 관계되어 있으며 국내 경기에 영향을 주는 글로벌 경기에도 밀접하게 관계 되어있습니다. 당사가 영위하고 있는 광통신 유선통신기기 제조 및 판매업은 국내외 거시경제의 직ㆍ간접적인 영향을 받고 있으며, 고금리, 고환율, 저성장 등에 따른 글로벌 경기침체로 인해 관련 산업에 대한 연구개발 투자가 위축되거나 실적이 악화될 수 있습니다. 현재 금융시장 불안요인이 완전히 해소되지 않은 상황에서, 지나치게 높은 부채 수준, 신용 스프레드 상승 등이 추가적인 잠재적 위험요인으로 작용하고 있고, 이러한 거시경제 불확실성은 국내외 경기 전반에 걸쳐 영향을 미칠 수 있으며, 당사가 영위하는 사업 및 실적에도 부정적인 요인으로 작용할 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. |

광융합산업은 에너지, 파동성, 입자성 등 빛의 성질을 제어, 활용하는 광기술과 타분야 기술간 융복합으로 성능 고도화 및 신제품, 서비스를 개발하는 산업을 의미하며, 당사는 광융합산업의 분야 중 광통신 산업에 속하여 있습니다. 당사는 독자적으로 개발한 평판형광회로(Planar Lightwave Circuit, PLC)의 원천기술 바탕으로 광통신 가입자망의 핵심부품인 PLC 광 파워 분배기(스플리터, Optical Power Splitter)와 PLC 광 파장 분할기(Arrayed Waveguide Grating, AWG) 등을 미국, 유럽, 일본, 중국 등 세계시장과 국내 통신 3사 및 유수의 통신시스템 공급업체에 공급하고 있습니다.

광통신 제품은 타 산업에 비하여 기술 주기가 짧아 새로운 기술의 창출과 지속적인 투자가 요구되는 분야이며, 범용 제품의 대량 생산보다는 기술적, 산업적 수요에 적합한 주문형 생산방식이 요구되어 국내 경기에 밀접하게 관계되어 있으며 국내 경기에 영향을 주는 글로벌 경기에도 밀접하게 관계되어 있습니다. 즉, 당사가 영위하고 있는 광통신 유선통신기기 제조 및 판매업은 국내외 경기변동에 따른 불확실성 관련 위험에 노출되어 있고 그 불확실성은 다음과 같습니다.

(1) 글로벌 경기 동향

국제통화기금(IMF)이 2025년 10월 발표한 '세계 경제 성장(World Economic Outlook)'에 따르면, IMF는 2025년 세계 경제 성장률 전망치를 3.2%로 지난 7월 전망했던 3.0% 대비 0.2%p 상향 조정하였고, 2026년 세계 경제 성장률 전망치는 3.1%로 기존 7월 전망을 유지하였습니다. 미국의 관세 인하ㆍ유예에 따른 불확실성 완화, 재고 조정ㆍ무역경로 재편 등을 통한 경제 주체들의 양호한 적응력과 달러 약세 등이 금번 전망치에 반영되었습니다. 주요 선진국 중 미국의 2025년 성장률 전망치는 관세 인하, 감세 법안 통과, 금융여건 완화 등으로 지난 7월 전망치 대비 0.1%p 상향 조정한 2.0%로 전망하였으며, 유로존의 경우 아일랜드의 견조한 성장, 독일의 민간소비 회복 등으로 지난 7월 전망치 1.0% 대비 0.2%p 상향한 1.2%로 전망하였습니다. 한국의 2025년 경제 성장률 전망치는 지난 7월 전망치 0.8% 대비 0.1%p 상향한 0.9%로 전망하였으며, 2026년 경제 성장률 전망치는 2025년 대비 대폭 상향한 1.8%로 예측하였습니다. 이는 한국 경제가 2026년에는 잠재 수준의 정상 성장 궤도로 복귀할 것을 전망하는 것으로 해석됩니다.

국제통화기금은 세계 경제의 리스크가 여전히 하방 요인으로 기울어져 있다고 진단하면서, 주요 하방 요인으로 무역 불확실성, 이민 제한 정책에 따른 생산성 악화, 재정 및 금융시장 불안과 AI 등 신기술에 대한 재평가 가능성을 제시하였습니다. 다만, 무역 갈등이 완화되고 각국이 구조개혁 노력을 가속화하면서 AI 도입을 통해 생산성을 향상시킬 경우 세계 경제의 상방 요인으로 작용할 수 있다고 언급하였습니다.

| [세계 경제 성장률 전망치] |

| (단위 : %, %p) |

| 구분 | 2024년 | 2025년 | 2026년 | ||||

| 25.7월 전망(A) |

25.10월 전망(B) |

조정폭 (B-A) |

25.7월 전망(C) |

25.10월 전망(D) |

조정폭 (D-C) |

||

| 세계 | 3.3 | 3.0 | 3.2 | 0.2 | 3.1 | 3.1 | 0.0 |

| 선진국 | 1.8 | 1.5 | 1.6 | 0.1 | 1.6 | 1.6 | 0.0 |

| 미국 | 2.8 | 1.9 | 2.0 | 0.1 | 2.0 | 2.1 | 0.1 |

| 유로존 | 0.9 | 1.0 | 1.2 | 0.2 | 1.2 | 1.1 | (0.1) |

| 독일 | (0.5) | 0.1 | 0.2 | 0.1 | 0.9 | 0.9 | 0.0 |

| 프랑스 | 1.1 | 0.6 | 0.7 | 0.1 | 1.0 | 0.9 | (0.1) |

| 이탈리아 | 0.7 | 0.5 | 0.5 | 0.0 | 0.8 | 0.8 | 0.0 |

| 스페인 | 3.5 | 2.5 | 2.9 | 0.4 | 1.8 | 2.0 | 0.2 |

| 일본 | 0.1 | 0.7 | 1.1 | 0.4 | 0.5 | 0.6 | 0.1 |

| 영국 | 1.1 | 1.2 | 1.3 | 0.1 | 1.4 | 1.3 | (0.1) |

| 캐나다 | 1.6 | 1.6 | 1.2 | (0.4) | 1.9 | 1.5 | (0.4) |

| 한국 | 2.0 | 0.8 | 0.9 | 0.1 | 1.8 | 1.8 | 0.0 |

| 기타선진국 | 2.3 | 1.6 | 1.8 | 0.2 | 2.1 | 2.0 | (0.1) |

| (출처: IMF World Economic Outlook Update(2025.10)) |

2025년 12월 발표된 경제협력기구(OECD) 경제 성장 자료에 따르면, OECD는 2025년 세계 경제 성장률을 2025년 9월의 전망치와 동일한 3.2%로 전망하고 있으며, 이는 세계 경제가 올해 예상보다 견조한 성장을 보였으며, 높아진 무역 장벽과 정책 불확실성에도 불구하고 생산과 무역의 선제대응(front-loading), AI 관련 투자 확대, 적극적 재정 및 통화정책 덕분에 경제활동을 유지했기 때문인 것으로 분석하고 있습니다. OECD는 최근 동향 상 글로벌 성장은 견조하다고 분석하였으며, 완화적인 금융 여건, 우호적인 거시 정책, 실질 소득의 증가, 강력한 AI 관련 투자가 수요 확대를 이끌면서 무역 장벽 도입에 따른 역풍을 상쇄함에 따라 상반기 관세 인상 전 제품 생산과 무역의 선제대응한 것이 성장의 주요 요인이라고 평가하였습니다.

한편, 선진국의 경제 성장은 성장 추이가 엇갈렸습니다. 국가별로 살펴보면 미국은 민간 소비 증가 둔화, 4분기 정부 셧다운에도 불구하고, 정보 처리 장비와 소프트웨어 투자 강세로 성장이 촉진되었고, 자본시장 호황으로 고소득 가구의 부의 효과를 유발하였으며, 일본은 실질 가계소득 증가는 둔화되었으나, 민간투자로 생산 증가세를 유지하였다고 분석했습니다. 유로존은 인플레이션의 안정, 실질 소득의 증가, 재정 완화가, 한국은 완화적 재정정책과 국내 정책 불확실성 감소가 성장세를 뒷받침하였다고 분석했습니다. 중국을 비롯한 신흥국들은 강한 회복력으로 전반적인 경제 성장을 이끌었다고 평가했습니다. 중국은 2025년 초 강력한 선제대응과 정부의 가정용 내구재 보상판매 프로그램 덕분에 생산과 수요가 증가했으나, 부동산의 조정이 지속되고 있다고 평가했습니다. 반면 멕시코는 대내외 정책 불확실성이 높아 3분기 GDP와 산업생산이 감소했으며, 브라질은 이전의 통화 긴축으로 내수 성장이 둔화되었다고 평가하였습니다. 한편, 관세 인상의 영향은 미국 경제에 아직 완전히 체감되지 않았으나, 관세는 수요에 영향을 미치고 있으며 발표된 관세가 전면 발효되면 무역량에 지속적인 부담을 줄 것이라고 언급했습니다. 노동시장은 전체적으로 둔화되고 있으며, 인플레이션은 국가별로 큰 차이를 보이고 있다고 분석했습니다.

또한, 무역 정책 관련 추가적 변화는 경제 성장에 심각한 영향을 줄 수 있다고 우려했습니다. 특히, 상품 수입 관련 관세율 추가 인상 가능성과 희토류, 의약품, 반도체 등 필수 품목 수출에 대한 광범위한 제한 가능성을 우려하였으며, 주요 품목 물가 상승으로 인플레이션 위험이 증폭될 수 있음을 우려했습니다. 주가가 역사적 고점까지 상승하였으며, 비은행 금융 및 암호자산 시장의 급속한 성장에 따라 금융시장 리스크가 커지고 있으며, 신흥시장과 개발도상국의 단기적 위험은 줄어들었으나, 자산의 조정, 미국의 관세 장벽 강화 등 일부 취약성은 잔존한다고 언급했습니다. 한편, 미국의 AI 관련 투자 모멘텀의 타 주요 경제국으로의 확대, 유럽과 중동 지역 갈등의 지속적 완화, 각국 정부의 성장을 촉진하는 구조개혁 등은 잠재적인 상방 요인으로 작용할 수 있다고 평가하였습니다.

| [경제협력기구(OECD) 주요 국가별 경제 성장률 전망] |

| (단위: %, %p) |

| 구분 | 2026년 | 2025년 | 2024년 | ||||

|---|---|---|---|---|---|---|---|

| 25.9월 | 25.12월 | 조정폭 | 25.9월 | 25.12월 | 조정폭 | ||

| (A) | (B) | (B-A) | (C) | (D) | (D-C) | ||

| 세계 | 2.9 | 2.9 | - | 3.2 | 3.2 | - | 3.3 |

| G20 | 2.9 | 2.9 | - | 3.2 | 3.2 | - | 3.4 |

| 미국 | 1.5 | 1.7 | 0.2 | 1.8 | 2.0 | 0.2 | 2.8 |

| 유로존 | 1.0 | 1.2 | 0.2 | 1.2 | 1.3 | 0.1 | 0.8 |

| 일본 | 0.5 | 0.9 | 0.4 | 1.1 | 1.3 | 0.2 | (0.2) |

| 한국 | 2.2 | 2.1 | (0.1) | 1.0 | 1.0 | - | 2.0 |

| 중국 | 4.4 | 4.4 | - | 4.9 | 5.0 | 0.1 | 5.0 |

| 인도 | 6.2 | 6.2 | - | 6.7 | 6.7 | - | 6.5 |

| (출처: OECD Economic Outlook Report (2025.12)) | |

| 주1) | 2025년, 2026년의 경제 성장률은 전망치 |

(2) 국내 경기 동향

한국은행이 2025년 11월 발표한 한국은행 경제전망보고서에 따르면, 2025년 중 국내 경기는 美관세 영향 등에도 하반기 이후 IT경기 호조와 건설 부진이 완화되면서 내수 회복세에 힘입어 8월 전망 수준(0.9%)을 소폭 상회하는 1.0% 성장할 전망이며, 2026년 역시 8월 전망치(1.6%)를 소폭 상회하는 1.8% 수준으로 상향될 것으로 전망됩니다.

동 보고서에서 한국은행은 대외적으로는 미국과 주요국 간 무역 합의 진전으로 통상환경 불확실성이 다소 완화된 가운데, 주요국의 확장적 정책기조와 글로벌 AI 투자 호조 등에 힘입어 예상보다는 양호한 성장 흐름을 보일 것으로 전망하였습니다.

글로벌 반도체메모리 경기는 내년에도 공급자 우위의 확장 국면이 이어질 것으로 예상되나, AI 확산 등 상방 리스크와 AI 과잉 투자 우려, 미국의 반도체ㆍIT기기에 대한 관세 부과 등 하방 리스크가 모두 큰 것은 주요 위험 요인으로 지적되었습니다.

대내적으로는 2025년 상반기에는 대내외 불확실성 증대에 따른 경제심리 위축, 건설투자 큰 폭 감소 등의 영향으로 부진하였으나, 3/4분기 중에는 심리 호전, 소비쿠폰 지급 등으로 소비가 빠르게 개선되었습니다.

건설경기 부진이 지속되었음에도 불구하고, 2차 추경 편성과 소비심리 개선, 반도체 수출 호조 등에 힘입어 소비 회복세가 뚜렷하게 나타났습니다. 다만, 수출기업의 美현지생산 비중 확대 등으로 인한 법인세수 감소 우려, 신규 주택공급 감소 우려로 인한 주택가격 상방 압력 등은 하방 리스크로 작용할 수 있음을 지적하였습니다. 향후 성장 경로는 글로벌 통상환경, 반도체 경기 등과 관련한 상ㆍ하방 불확실성이 크며, 물가의 경우 환율, 유가 움직임을 주요 리스크 요인으로 평가하였습니다. 또한 반도체 수출 증가세가 지속될 경우 내년 성장률은 기본전망보다 0.2%p 높아지고, 물가상승률은 0.1%p 상승할 수 있으나, 반도체 수출이 정체될 경우 0.1%p 낮아지고, 물가상승률도 0.1%p 하락할 수 있다고 분석하였습니다. 한국은행의 부문별 국내 경제 성장 전망치는 하기와 같습니다.

| [한국은행 국내 주요 거시경제지표 전망] |

| (단위: %) |

| 구 분 | 2024년 | 2025년 | 2026년(E) | ||||

|---|---|---|---|---|---|---|---|

| 연간 | 상반기 | 하반기(E) | 연간(E) | 상반기(E) | 하반기(E) | 연간(E) | |

| GDP | 2.0 | 0.3 | 1.8 | 1.0 | 2.2 | 1.5 | 1.8 |

| 민간소비 | 1.1 | 0.7 | 1.9 | 1.3 | 2.2 | 1.3 | 1.7 |

| 건설투자 | (3.3) | (12.2) | (5.3) | (8.7) | 2.5 | 2.7 | 2.6 |

| 설비투자 | 1.7 | 4.5 | 0.8 | 2.6 | 2.8 | 1.3 | 2.0 |

| 지식재산생산물투자 | 1.2 | 1.9 | 4.0 | 3.0 | 3.5 | 2.7 | 3.1 |

| 재화수출 | 6.4 | 1.7 | 4.0 | 2.9 | 2.3 | 0.5 | 1.4 |

| 재화수입 | 1.3 | 1.7 | 2.9 | 2.3 | 4.1 | 0.8 | 2.4 |

| (출처: 한국은행 경제전망보고서(2025년 11월)) |

| 주1) 전년 동기 대비 기준 |

당사가 영위하고 있는 광통신 유선통신기기 제조 및 판매업은 국내외 거시경제의 직ㆍ간접적인 영향을 받고 있으며, 고금리, 고환율, 저성장 등에 따른 글로벌 경기침체로 인해 관련 산업에 대한 수요가 감소하거나, 연구개발 투자가 위축되거나, 실적이 악화될 수 있습니다. 현재 금융시장 불안요인이 완전히 해소되지 않은 상황에서, 지나치게 높은 부채 수준, 신용 스프레드 상승 등이 추가적인 잠재적 위험요인으로 작용하고 있고, 이러한 거시경제 불확실성은 국내외 경기 전반에 걸쳐 영향을 미칠 수 있으며, 당사가 영위하는 사업 및 실적에도 부정적인 요인으로 작용할 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다.

|

나. 전방산업의 투자 축소 위험

|

당사가 영위하고 있는 광통신 부품 산업은 전방산업인 데이터센터 및 통신 인프라 산업의 투자 규모와 구조적 변화에 직접적으로 연동되는 특징을 보이고 있으며, 이에 따라 각 전방시장 상황에 직접적인 영향을 받고 있습니다.

(1) 데이터센터 산업

데이터센터 산업은 클라우드 서비스 확산, 인공지능(AI) 연산 수요 증가, 기업의 디지털 전환 가속화 등에 따라 지속적으로 확대되고 있습니다. 동 산업은 고용량 전력 인프라, 고성능 서버ㆍ네트워크 장비, 냉각 설비 등 대규모 초기 투자와 장기간의 회수기간을 필요로 하는 자본집약적 산업입니다. 최근에는 초대형 AI 모델 학습ㆍ추론 기능을 지원하기 위한 GPUㆍ가속기 기반 서버 수요가 증가함에 따라, 데이터센터의 전력용량 및 고대역폭 네트워크 인프라 요구가 급증하는 추세입니다. 또한 주요 글로벌 사업자들을 중심으로 초대형(Hyperscale) 데이터센터, 엣지 데이터센터, 코로케이션 센터 등으로 세분화되는 구조적 변화가 나타나고 있습니다.

데이터센터 시장은 크게 자체 클라우드 인프라를 구축ㆍ운영하는 글로벌 하이퍼스케일 사업자와, 고객사에 랙ㆍ전력ㆍ네트워크 인프라를 임대하는 코로케이션 사업자로 구분됩니다. 주요 하이퍼스케일 사업자에는 Amazon.com, Inc.(AWS), Microsoft Corporation(Azure), Alphabet Inc.(Google Cloud), Meta Platforms, Inc.등이 포함되며, AI 인프라 구축 경쟁 심화에 따라 데이터센터 관련 설비투자를 확대하고 있습니다. 코로케이션(Colocation) 사업자와 관련하여 국내 사업자로는 ㈜KT클라우드, ㈜LG유플러스, SK브로드밴드㈜, 해외 사업자로는 Digital Realty 등이 대표적이며, 해외사업자는 글로벌 주요 거점을 중심으로 지속적인 시설 증설과 신규 거점 지역에 대한 투자 계획을 발표하고 있습니다. 이들 사업자는 고객사의 컴퓨팅ㆍ저장ㆍ네트워크 수요에 따라 장기간에 걸쳐 대규모 설비투자를 집행하며, 시장 성장세에 따라 지역별 신규 데이터센터 개발도 증가하는 추세입니다. 주요 하이퍼스케일 사업자 4개 社의 최근 3개년 설비투자 총액은 각각 2022년 1,474.1억달러(원화 약 217조원), 2023년 1,357.5억달러(원화 약 200조원), 2024년 2,200.3억달러(원화 약 323조원)로 2024년에는 전년 동기 대비 68.08% 증가하였습니다.

| [주요 하이퍼스케일 사업자 4사 연도별 설비투자 3개년 추이] |

| (단위 : 억달러) |

| 구분 | 2024년 | 2023년 | 2022년 |

|---|---|---|---|

| Amazon.com, Inc. | 857.5 | 483.4 | 608.4 |

| Meta Platforms, Inc. | 372.6 | 270.5 | 311.9 |

| Alphabet Inc. | 525.4 | 322.5 | 314.9 |

| Microsoft Corporation | 444.8 | 281.1 | 238.9 |

| 합계 | 2,200.3 | 1,357.5 | 1,474.1 |

| 전년(동기) 대비 증감 | 62.08% | -7.91% | - |

| (출처: 각 사 10-K 보고서) |

Amazon.com, Inc.의 2024년 10-K 보고서에 따르면, 설비 투자는 AWS(클라우드) 인프라 확장(데이터센터, 서버, 네트워크)에 기인하는 것이 주요하며, 이는 클라우드 서비스 수요 증가와 AI 및 데이터 처리 수요를 충족하기 위해 기술 인프라에 대한 지속적 투자가 필요함을 시사하였습니다. Meta Platforms, Inc. 역시 2024년 10-K 보고서 상, 설비투자 확대 원인으로 데이터센터 및 기술 인프라 투자 확대와 더불어 인력ㆍ기술개발(제품ㆍ서비스 고도화)을 위한 지출 확대를 명확히 기재하고 있습니다. 특히, 생성형 AI 및 대규모 모델 운영을 위한 서버ㆍ가속기 확보와 이를 수용할 데이터센터 용량 확대가 2024년ㆍ2025년 CAPEX 증액의 핵심 항목으로 보고되었습니다. Alphabet Inc.은 설비투자가 주로 데이터센터, 서버, 네트워크 장비 등에 대한 투자로 구성되며, Google Cloud와 AI 서비스 확장에 대응하기 위한 데이터센터ㆍ서버 인프라 증설이 설비투자 증가의 주된 요인이라고 언급하였습니다. 마이크로소프트는 2024년 10-K 보고서에서 전년 동기 대비 2024년 설비투자의 증가는 클라우드(Azure) 성장 및 AI 인프라(학습ㆍ추론용 데이터센터, GPU/가속기, 전력ㆍ냉각 설비) 지원을 위한 것이라고 설명하고 있으며, 향후 수년간 설비투자의 증가 기조가 지속될 것으로 전망하였습니다.

데이터센터 산업의 설비투자는 최근 생성형 AI 확산, 고성능 컴퓨팅(HPC) 수요 증가,주요 하이퍼스케일 사업자의 글로벌 인프라 확장 등을 배경으로 증가 추세를 보이고 있습니다. 향후 주요 하이퍼스케일 사업자의 구체적인 투자의 집행시기 및 투자 금액을 정확하게 파악하는 것은 불가능하나, 데이터센터는 대규모 전력을 소비하는 산업 특성상, 전력망 용량 부족ㆍ신규 변전소 건설 지연ㆍ지역 연계망 포화 등이 발생할 경우 신규 센터 착공 및 증설 일정이 지연될 수 있습니다. 또한 일부 국가ㆍ지방정부는 환경규제, 물 사용량 제한, 지역 난방 영향 등을 이유로 데이터센터 인허가를 강화하고 있어 향후 설비투자 증가 속도를 제한할 가능성이 있습니다. 또한, 데이터센터 건립에는 막대한 초기투자가 필요하므로 금리 수준, 자금조달 여건에 따라 하이퍼스케일러와 코로케이션 기업의 투자 계획이 축소되거나 집행 시기가 조정될 수 있습니다. 그 밖에도 최근 CAPEX 증가는 AI 가속기, 고대역폭 네트워크, 냉각설비 등 AI 전용 인프라 투자 비중 확대에 기인하고 있으나, 향후 AI 수요 성장률 둔화 등의 요인에 따라 투자 속도가 조절될 수 있습니다.

주요 하이퍼스케일러 사업자는 경기 둔화, 광고ㆍ클라우드 수요 변동, 주가ㆍ수익성 관리 등을 이유로 CAPEX 계획을 조기 조정해 온 사례가 있으며, 향후 기업별 전략 변화, M&A, 운영 효율화 정책 등에 따라 설비투자 증가세가 둔화될 수 있습니다. 이와 같은 요인에 따라 데이터센터 산업의 투자 규모가 축소될 경우 당사의 주요 제품인 광통신 부품(예: AWG, 광스플리터, 광모듈 등)에 대한 수요에도 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다.

(2) 통신산업

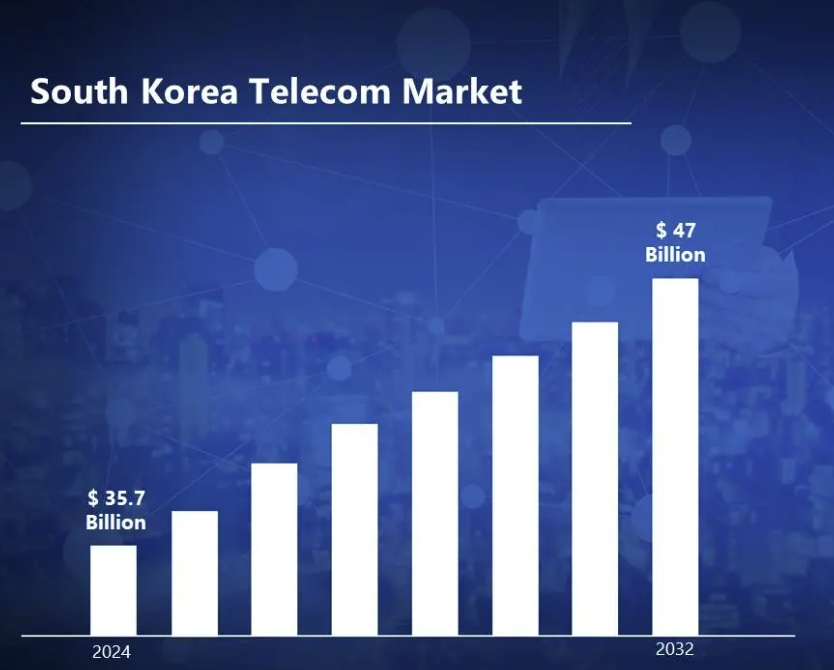

시장조사 전문기관인 Verified Market Research가 2025년 3월에 발간한 South Korea Telecom Market Size And Forecast에 따르면, 국내 통신시장 규모는 2024년 357억달러로 평가되며, 2032년에는 470억달러 수준에 이를 것으로 전망되었습니다. 전망기간(2026년~2032년) 동안 연평균 3.5%의 CAGR로 성장할 것으로 제시되고 있어, 국내 통신시장은 단기간 급성장보다는 안정적이고 완만한 성장 기조를 유지할 것으로 전망하였습니다. 한국은 이동통신, 유선통신, 데이터ㆍ부가서비스 등 통신 전 분야에서 높은 보급률을 이미 확보한 시장이기 때문에 향후 성장은 신규 가입자 증가보다는 데이터 사용량 증가 및 인프라 고도화에 의해 견인될 것으로 평가하였습니다.

|

|

국내 통신산업 시장규모 |

| (출처 : "South Korea Telecom Market Size And Forecast", Verified Market Research, 2025.03) |

동 보고서에 따르면, 국내 통신시장을 이동통신 서비스, 유선 서비스, 데이터 서비스, 부가가치 서비스, 음성 서비스 등으로 구분되며, 이 중 이동통신 부문이 한국 통신시장에서 가장 큰 비중을 차지하는 핵심 트래픽 및 매출원으로 평가되고, 이동통신 부문이 전체 시장 성장을 주도하는 중심 세그먼트로 제시되었습니다. 특히, 이동통신과 관련하여 5G 가입자 확대 및 고속 데이터 사용량 증가에 따라 데이터 서비스 부문의 비중이 지속적으로 증가하고 있는 점을 특징으로 지적하였습니다. 반면, 음성 서비스(Voice Services) 및 전통적 유선 서비스는 구조적 감소 또는 정체 국면이 지속되는 것으로 분석하였습니다.

한국 통신산업의 성장 요인은 ① 세계 최고 수준의 5G 인프라 확충 및 보급, ② 스트리밍ㆍ클라우드ㆍIoT 기반의 데이터 사용량 증가, ③ 통신사업자 간 경쟁 심화에 따른 서비스 고도화 및 지속적 설비투자 등이 주요 요인으로 제시되었습니다. 한국은 5G 구축 속도와 커버리지 면에서 글로벌 선도국으로 평가되며, 이는 MobileㆍData 중심의 서비스 구조 확대를 뒷받침하고 있습니다. 또한, 디지털 콘텐츠 소비 증가, 모바일 기반 금융ㆍ헬스케어ㆍ엔터테인먼트 서비스 확산 등은 데이터 서비스 중심의 성장을 더욱 가속화하는 요인으로 분석되었습니다.

한편, 통신산업은 대표적인 기간산업으로 소수의 통신사업자를 중심으로 구성되는 특징을 보이고 있으며, 이는 국내 통신산업 역시 동일하여 SK텔레콤㈜ 및 SK브로드밴드㈜, ㈜KT와 ㈜LG유플러스의 과점구조가 형성되어 있습니다.

| [유선산업 - 2025년 9월말 업체별 시내전화 회선 수 점유율] |

| (단위: 회선, %) |

| 구분 | 가입자수 | 점유율 |

|---|---|---|

| ㈜KT | 7,809,722 | 79.33% |

| SK브로드밴드㈜ | 1,606,993 | 16.32% |

| ㈜LG유플러스 | 428,327 | 4.35% |

| 합 계 | 9,845,042 | 100.00% |

| (출처: 과학기술정보통신부, "유무선 통신서비스 가입현황 및 무선데이터트래픽 통계", 2025.11) |

| [유선산업 - 2025년 9월말 초고속인터넷 회선 수 점유율] |

| (단위: 회선, %) |

| 구분 | 가입자수 | 점유율 |

|---|---|---|

| ㈜KT | 10,134,939 | 40.33% |

| SK브로드밴드㈜ | 3,657,653 | 14.56% |

| SK텔레콤㈜(재판매) | 3,538,612 | 14.08% |

| ㈜LG유플러스 | 5,541,264 | 22.05% |

| 종합 유선 | 2,242,664 | 8.93% |

| 기타 | 13,640 | 0.05% |

| 합 계 | 25,128,772 | 100.00% |

| (출처 : 과학기술정보통신부, "유무선 통신서비스 가입현황 및 무선데이터트래픽 통계", 2025.11) |

| [무선산업 - 2025년 9월말 업체별 이동전화 회선 수 및 점유율] |

| (단위 : 회선, %) |

| 분류 | 가입자수 | 점유율 |

|---|---|---|

| SK텔레콤㈜ | 22,434,028 | 38.91% |

| ㈜KT | 13,697,079 | 23.76% |

| ㈜LG유플러스 | 11,223,897 | 19.47% |

| MVNO(주1) | 10,300,132 | 17.86% |

| 합 계 | 57,655,136 | 100.00% |

| (출처 : 과학기술정보통신부, "유무선 통신서비스 가입현황 및 무선데이터트래픽 통계", 2025.11) | |

| 주1) | "Mobile Virtual Network"의 약자로 물리적인 이동통신망을 보유하지 않고 이동통신망 사업자로부터 임차해 자사 브랜드로 통신 서비스를 제공하는 사업자를 말합니다. |

이에 따라 통신 3사의 투자규모가 통신산업 시장 전체의 투자 규모로 직결되며, 통신산업 시장의 투자 규모는 통신 장비업체 매출에 직접적인 영향을 미칩니다.

국내 통신 3사의 합산 설비투자 금액은 2012년 LTE 전국망에 대한 투자로 약 8조 6,599억원을 기록한 이후 점차 감소하다가, 2019년 5G 투자로 약 9조 2,038억원으로 증가하여 최고점을 갱신했습니다. 이후 5G에 대한 투자는 지속적으로 증가할 것으로 예상되었으나, 코로나바이러스감염증(Covid-19) 이후의 고금리 환경의 지속, 5G 산업의 성숙화, 국내 경제 성장 둔화 등의 영향으로 2019년 이후 지속적으로 감소하고 있습니다.

| [국내 통신 3사 연도별 설비투자 추이] |

| (단위 : 억원) |

| 구분 | 2025년 3분기말 |

2024년 3분기말 |

2024년 | 2023년 | 2022년 | 2021년 | 2020년 | 2019년 | 2018년 | 2017년 | 2016년 | 2015년 | 2014년 | 2013년 | 2012년 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ㈜KT | 13,295 | 14,160 | 22,999 | 24,116 | 27,210 | 28,551 | 28,720 | 32,570 | 19,765 | 22,498 | 23,590 | 23,970 | 25,141 | 33,125 | 37,106 |

| SK텔레콤㈜ | 11,980 | 11,668 | 23,942 | 27,420 | 30,350 | 30,018 | 30,233 | 37,400 | 21,279 | 19,839 | 19,637 | 24,857 | 27,461 | 28,927 | 32,697 |

| ㈜LG유플러스 | 11,645 | 13,904 | 19,208 | 25,140 | 24,204 | 23,455 | 23,805 | 22,068 | 13,972 | 11,378 | 12,558 | 14,103 | 22,100 | 14,848 | 16,796 |

| 합계 | 36,920 | 39,732 | 66,149 | 76,676 | 81,764 | 82,024 | 82,758 | 92,038 | 55,016 | 53,715 | 55,785 | 62,930 | 74,702 | 76,900 | 86,599 |

| 전년(동기) 대비 증감 |

-5.22% | - | -13.73% | -6.22% | -0.32% | -0.89% | -10.08% | 67.29% | 2.42% | -3.71% | -11.35% | -15.76% | -2.86% | -11.20% | - |

| (출처 : 각 사 정기보고서) |

통신 3사의 설비투자 합산 금액은 2019년 9조 2,038억원을 기록한 이후 2020년 8조 2,758억원, 2021년 8조 2,024억원, 2022년 8조 1,764억원, 2023년 7조 6,676억원, 2024년 6조 6,149억원으로 감소하는 추세를 보이고 있습니다. 또한, 2025년 3분기말 기준 통신 3사 설비투자 합산 금액은 3조 6,920억원으로 전년 동기 3조 8,952억원 대비 (-)5.22% 수준으로 감소를 보였습니다.

국내 통신 3사 합산 설비투자 금액이 지속적으로 감소한 것은 투자 규모 자체가 축소되었을 가능성과 예정되었던 투자가 이후 연도로 이연되었을 가능성이 상존합니다. 그러나 향후 국내외 통신사업자들의 구체적인 투자의 집행시기 및 투자 금액을 정확하게 파악하는 것은 불가능하며, 대내외 환경 변화로 국내외 통신사업자들의 투자가 지연되거나 투자 집행이 취소될 수 있습니다. 그 밖에도 국내외 통신사업자들의 설비투자가 국내 경기상황 등 시장 현황에 따라 어떠한 변화를 가져올지는 예측하기 어려우며, 만약 국내외 통신사업자의 실적에 따른 투자 축소가 이루어질 경우 당사의 매출에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다.

|

다. 광통신 부품 시장 성장둔화 위험

|

광통신 부품 산업은 빛을 매개로 정보를 전송하는 광통신망 구축에 필수적인 부품을 생산ㆍ공급하는 산업으로, 주요 제품에는 광모듈, 수동 광소자(AWG, 스플리터 등), 광스위치, 커넥터 및 패치코드 등이 포함됩니다. 동 산업은 글로벌 데이터 트래픽 증가, 5GㆍFTTx 확산, 데이터센터의 고도화 등 네트워크 인프라 수요 확대에 따라 구조적 성장세를 보이고 있습니다. 광통신 부품은 통신사업자, 클라우드 사업자, 데이터센터 운영사, 장비 제조사 등 다양한 수요처에서 사용되며, 네트워크 속도 상향, 트래픽 증가, 대용량 데이터 처리 요구가 지속될수록 수요가 확대되는 특성을 갖습니다. 특히, 대형 데이터센터의 신규 구축 및 고밀도화 추세는 고속ㆍ고용량 전송을 위한 광모듈 및 수동 광소자 수요를 지속적으로 증가시키는 요인으로 작용하고 있습니다. 또한, 산업 특성상 기술 변화 속도가 빠르고 제품 규격의 고도화가 요구되며, 안정적인 품질ㆍ신뢰성 확보가 경쟁력의 핵심입니다. 또한 중국 및 대만 업체들의 저가 경쟁이 심화되고 있어, 국내 기업은 기술 차별화, 고부가 제품 개발, 글로벌 고객사 인증 확보 등이 주요 경쟁요인으로 평가됩니다.

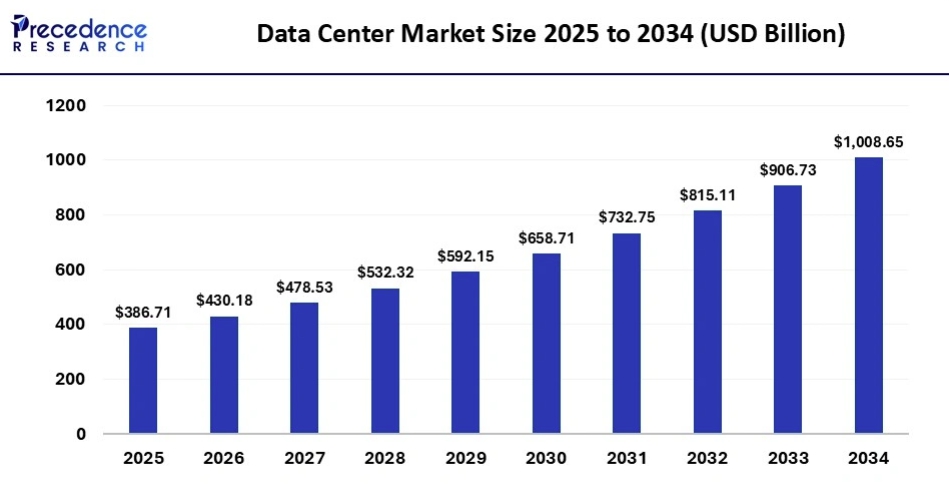

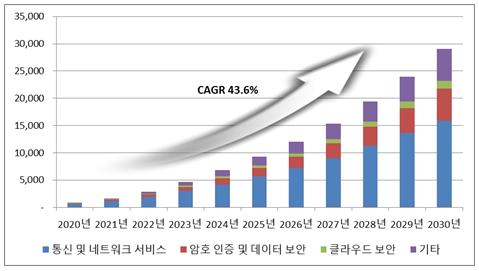

전세계 광통신 부품 시장은 AI 시대 도래 및 클라우드 서비스 이용 증가에 따른 데이터센터의 발달, 5G 네트워크 확장 등으로 시장 성장이 가속화되고 있습니다. 특히, 글로벌 데이터센터 산업은 클라우드 서비스 확산, AI 연산 수요 증가, 기업의 디지털 전환 가속화 등을 배경으로 지속적인 고성장을 기록하고 있습니다. Precedence Research가 2025년 12월 발표한 자료에 따르면, 글로벌 데이터센터 시장규모는 2025년 3,867.1억달러(원화 약 568조원)에서 연평균 11.24% 성장하여 2034년 10,086.5억달러(원화 약 1,483조원) 규모가 될 것으로 전망하였습니다.

|

|

글로벌 데이터센터 시장규모 |

| (출처 : "Data Center Market Size, Share, and Trends 2025 to 2034", Precedence Research, 2025.12) |

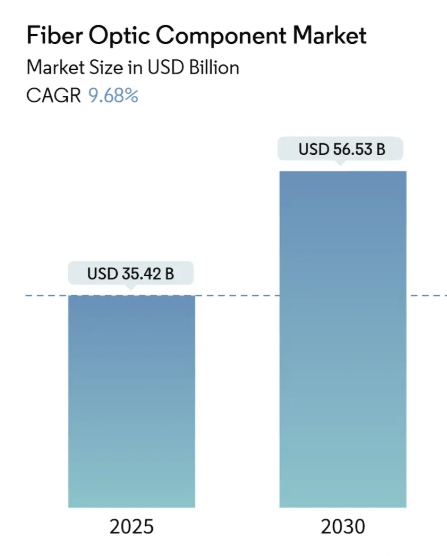

데이터센터 산업과 광통신 부품 산업의 성장률은 구조적으로 높은 연관성을 가지고 있습니다. 데이터센터의 서버, 스토리지, 네트워크 장비 증설, 데이터센터 간 연결 확충, AI 연산을 위한 초고속 백본망 구축 등은 모두 광전송 장비 및 광부품(광모듈, AWG, 스플리터 등)에 대한 수요 증가로 직결됩니다. 특히, 데이터센터 트래픽 증가에 대응하기 위한 네트워크 전송속도의 고도화(100G → 400G → 800G 이상)는 고사양 광부품의 채택을 확대하여 시장 성장을 더욱 가속화하는 요인으로 작용하고 있습니다. 이에 따라 광통신 부품 시장 역시 데이터센터 트래픽 증가 및 고속화 요구에 따라 높은 성장세가 지속될 것으로 전망됩니다. 시장조사 전문기관인 Mordor Intelligence에 따르면, 글로벌 광통신 부품 시장규모는 2025년 약 354억달러(원화 약 52조원) 규모에서 연평균 9.68% 성장하여 2030년 약 565.3억달러(원화 약 83조원) 수준으로 확대될 것으로 전망하였습니다.

|

|

광통신 부품 시장규모 |

| (출처: "Fiber Optic Component Market Size&Share Analysis 2025-2030", Mordor Intelligence, 2025.06) |

Mordor Intelligence는 동일한 보고서에서 광통신 부품 시장의 지속적인 성장 동인은 네트워크 트래픽 증가, 5GㆍFTTx 기반 통신망 고도화, 하이퍼스케일 데이터센터 확장, AIㆍ클라우드 기반 고대역폭 수요 증가 등으로 분석하였습니다. 인공지능(AI)ㆍ클라우드 컴퓨팅 확산에 따른 하이퍼스케일 데이터센터의 확장이 광모듈, AOC(Active Optical Cable), 고속 광전송 부품의 구조적 수요 증가를 견인하고 있으며, 글로벌 주요 데이터센터 사업자는 AI 연산 수요 증가에 대응하기 위해 내부ㆍ외부 네트워크의 대역폭을 확대하고 있어 고속ㆍ저지연 광통신 부품에 대한 투자가 중장기적으로 확대될 것으로 전망하였습니다.

또한, 각국의 5G 및 차세대 이동통신망 구축이 지속되면서 프런트홀ㆍ백홀 구간의 광통신 인프라 투자가 확대되고 있으며, 기지국 밀집화로 인해 고성능 광케이블, 커넥터, 분배기, WDM/AWG 등 패시브 및 액티브 광부품 전반의 수요가 증가하고 있다고 분석했습니다. 아울러, FTTH(Fiber-to-the-Home) 및 고속 인터넷망 확산에 따라 신흥국을 중심으로 한 광대역 인프라 투자 증가가 시장 성장을 견인하고 있으며, 특히 아시아ㆍ아프리카 등 개발도상국에서는 정부의 디지털 인프라 확충 정책이 가속화되며, 광케이블ㆍ커넥터ㆍ광분배기 등 수동형 광부품의 수요 기반이 확대되고 있다고 분석하였습니다.

AIㆍHPC(High Performance Computing) 환경에서 요구되는 고대역폭ㆍ저지연 전송 특성은 고속 광모듈(800G 이상) 및 고집적 광부품(Co-Packaged Optics 등)의 채택을 확산시키고 있으며, 이에 따라 고성능 광통신 부품 시장의 기술 고도화가 빠르게 진행되고 있어, 이러한 추세는 향후 고속 광전송 기술의 상용화 속도를 더욱 가속화할 것으로 전망하였습니다. 이와 같이 데이터센터ㆍ5GㆍFTTHㆍAI 인프라 등으로 구성된 구조적 수요 요인이 복합적으로 작용함에 따라, 글로벌 광통신 부품 시장은 중장기적으로 안정적인 성장 기조를 유지할 것으로 전망하였습니다.

제품군별로는 2024년 기준 광케이블 부문이 전체 시장의 약 41%를 차지하며 최대 비중을 보유하고 있으나, 2025~2030년 기간에는 액티브 광케이블(AOC) 부문이 약 11%대의 CAGR로 높은 성장률을 기록할 것으로 전망하였으며, 용도별로는 통신(Communications) 분야가 2024년 시장 매출의 68%를 차지하고, 통신 분야는 2030년까지 연평균 10% 이상 성장할 것으로 전망하였습니다. 최종 수요처(End-Users) 기준으로는 통신사업자(Telecom Operators)가 시장의 약 56%를 구성하고 있으나, 하이퍼스케일 및 엔터프라이즈 데이터센터(Hyperscale & Enterprise DC) 부문이 연평균 12.24% CAGR로 가장 빠른 성장세를 보일 것으로 전망하였습니다.

지역별로는 아시아ㆍ태평양(Asia-Pacific) 지역이 2024년 기준 39%의 시장 점유율을 차지하며 최대 시장으로 평가되며, 2025년에서 2030년까지 연평균 10.59%의 CAGR을 기록할 것으로 전망하였습니다. 이는 중국, 한국, 일본 등을 중심으로 한 고속 통신망 투자 확대, 데이터센터 신규 구축 증가, 광섬유 기반 인터넷 보급 확산 등의 영향으로 분석하였습니다. 시장의 주요 성장 요인으로 하이퍼스케일 데이터센터의 대규모 광인터커넥트 투자 확대, AIㆍML 기반 고대역폭 요구 증가, PAM4 기반 고속 광모듈 및 Co-packaged Optics 등 고부가 광기술 확산, 신흥국 중심 FTTH 보급 확대를 제시하고 있습니다. 또한, 기술 집약적 산업 특성상 고속ㆍ고용량 제품 개발 역량이 시장 내 경쟁 우위 확보의 핵심 요소로 평가하였습니다.

| [광통신 시장 구분별 점유율 및 성장 동향] |

| 구분 | 2024년 점유 / 특징 | 2025-2030 성장 추정 / 동향 |

|---|---|---|

| 제품 유형(Type) | 광케이블(optical cables)이 2024년 시장의 약 41%를 차지하고 있음. | 액티브 광케이블(active optical cables)은 2030년까지 연평균 11.12%의 CAGR로 가장 빠른 성장률을 기록할 것으로 예상됨. |

| 용도(Application) | 통신(communications) 부문이 2024년 시장 매출의 약 68%를 점유하고 있음. | 통신 부문은 2030년까지 연평균 약 10.86% CAGR 기록할 것으로 예상됨. |

| 최종 사용자(End-user) | 2024년 시장에서 통신사업자(telecom operators)가 약 56%를 점유하고 있음. | 하이퍼스케일 및 엔터프라이즈 데이터센터 부문은 연평균 약 12.24% 성장이 예상됨. |

| 지역(Region) | 2024년 기준 아시아-태평양(Asia Pacific) 지역이 39%의 매출 점유율을 차지하고 있음. | 2030년까지 연평균 10.59%의 CAGR을 기록할 것으로 예상됨. |

| (출처 : "Fiber Optic Component Market Size&Share Analysis 2025-2030", Mordor Intelligence, 2025.06) |

하지만 이러한 전망에도 불구하고, 여러 산업적ㆍ경기적 요인으로 인해 성장세가 둔화될 가능성이 존재합니다. 이러한 성장세 둔화는 당사의 매출 확대 속도, 생산설비 가동률, 신규 투자 회수기간 등에 부정적 영향을 미칠 수 있습니다. 당사가 속한 광통신 부품 산업의 성장세에 부정적인 영향을 미칠 수 있는 요소는 다음과 같습니다.

(1) 통신사업자의 설비투자 증가세 둔화

국내 통신사업자(MNO)의 설비투자는 5G 초기 구축 이후 안정화 단계에 진입하며 증가 속도가 감소하고 있습니다. 통신사업자들이 가입자 당 수익(ARPU) 정체, 경쟁 완화 등을 이유로 투자 효율성 중심의 지출 구조로 전환함에 따라, 광케이블ㆍ광모듈ㆍ스플리터 등 필수 부품의 발주 성장률이 둔화될 수 있습니다.

(2) 데이터센터 투자 사이클 변동성 확대

Hyperscaler(Amazon.com, Inc., Meta Platforms, Inc., Alphabet Inc., Microsoft Corporation 등)의 데이터센터 투자는 AI 확산에 따라 증가하고 있으나, 기업별 전략ㆍ손익구조ㆍ재무정책에 따라 분기별ㆍ연도별 변동성이 매우 큰 산업입니다. 특정 대형 고객의 투자 계획 지연 또는 조정은 광통신 부품 공급업체의 단기 실적에 직접적인 영향을 미칠 가능성이 있습니다.

(3) 중국ㆍ대만 업체 중심의 공급과잉 가능성

중국, 대만 제조사는 정부 지원, 대규모 생산능력 및 낮은 제조비용을 기반으로 공급능력을 빠르게 확대하고 있습니다. 범용 부품 시장(PLC Splitter, WDM, 광커넥터 등)은 가격 경쟁이 심화되며, 시장 평균판매단가(ASP)가 하락하는 추세입니다. 이러한 공급과잉은 전반적인 산업 성장률 및 수익성을 저하시킬 수 있습니다.

(4) 기술 세대 전환 속도 지연 위험

5G SA 상용화 지연, 6G 상용화 불확실성, FTTH 보급률 성숙 등은 신규 광통신 인프라 투자를 제한할 수 있습니다. AIㆍ클라우드 트래픽 증가가 장기적으로 산업을 견인하더라도, 단기적으로는 기존 기술(100G/200G)에서 신규 기술(400G/800G)로의 교체 속도가 완만하게 진행되는 구간이 발생할 가능성이 있습니다.

(5) 글로벌 경기 둔화 및 IT 지출 감소 영향

금리 수준, 인플레이션, 기업 IT지출 축소 등 거시 경제 요인은 데이터센터 및 통신장비 투자를 지연시키는 주요 변수입니다. 글로벌 주요 지역(미국ㆍ유럽)의 IT지출 성장률이 감소할 경우, 광트랜시버 및 패시브 광부품 수요도 지연될 수 있습니다.

(6) 고부가가치 제품 전환의 불확실성

400Gㆍ800GㆍCo-Packaged Optics(CPO) 등 차세대 기술은 높은 기술 난도와 장비 투자가 요구되어 공급업체 간 성능ㆍ원가 경쟁이 심화되고 있습니다. 당사가 고속ㆍ고집적 제품으로 전환하는 과정에서 시장 수요와 기술 상용화 시점이 예상과 다르게 전개될 경우, 성장이 제한될 수 있습니다.

(7) 규제ㆍ표준화 지연

글로벌 광통신 기술 관련 국제 표준(IEEE, ITU-T, OIF) 확정 지연 시, 고객사의 신규 네트워크 구축 일정도 후행하게 됩니다. 고객사의 설비투자 결정이 표준 확정 이후로 연기되는 경우, 전방산업의 발주 시점 지연으로 당사의 매출 인식 시점 또한 영향을 받을 가능성이 있습니다. 이와 더불어 기존 세대(100Gㆍ400G 등) 제품의 교체 주기가 장기화될 경우, 기존 제품군의 가격 경쟁 심화 및 수익성 변동성이 확대될 수 있습니다.

산업의 성장세가 예상 대비 저조할 경우 당사의 최종 고객의 신규 설비 투자 또는 수요 하락으로 연결될 수 있고, 산업의 환경이 불확실한 대외 변수 등에 의하여 예상과 다르게 진행되거나 영업환경 및 경쟁환경의 변화에 따라 산업구조가 변경될 수 있습니다. 또한, 당사가 영위하는 광통신 장비 수동부품은 타사가 영위하는 자동부품의 기술 발전이 수반되어야 복합적으로 매출이 발생하기 때문에, 만약 자동부품의 기술발전이 더디게 진행될 경우 당사의 기술발전과는 무관하게 더욱 고도화된 통신장비 부품에 대한 매출은 지연될 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다.

| 라. 기업간거래(B2B) 사업 특성의 위험 당사가 속한 광통신장비 B2B 시장은 고객 수가 제한된 구조이며, 통신사업자와 데이터센터 사업자 모두 각자의 네트워크 특성에 따라 서로 다른 수준의 기술 사양과 인증 요건을 요구합니다. 통신사업자는 전국 단위 광망의 안정성 및 내환경성을 중시하여 OSP 모듈의 내구성, 휴대용 광계측기의 현장 편의성 및 규격 정합성을 중점적으로 평가하는 반면, 데이터센터 사업자는 고채널ㆍ고밀도ㆍ저손실을 요구하는 글로벌 기술 표준에 따라 AWG 및 광스플리터의 성능 기준을 더욱 엄격히 적용합니다. 이처럼 고객사 기반이 제한적이고 요구 조건의 차이가 크기 때문에 당사는 고객별 사양에 맞춘 제품 설계, 성능 최적화 및 장기 인증 절차에 지속적으로 대응해야 합니다. 만약 제품 규격 대응 실패, 인증 지연, 경쟁사 대비 성능ㆍ가격 경쟁력 약화 등이 발생할 경우 기존 공급관계가 축소되거나 신규 수주가 지연될 수 있어 실적 변동성이 커질 수 있습니다. 또한, 통신사 및 데이터센터 사업자의 설비투자 계획은 매크로 환경, 트래픽 증가율, 정책 방향 등에 따라 변동될 수 있으며, 이는 당사의 휴대용 광계측기, OSP 광선로 모듈, AWG, 광스플리터 수요에 직접적인 영향을 미칠 수 있습니다. 따라서 B2B 기반의 맞춤형 요구 대응, 인증 절차 관리, 고객사 투자 사이클 변화는 당사의 사업 성과에 중대한 영향을 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. |

당사는 통신사업자 및 데이터센터 사업자 등을 대상으로 휴대용 광계측기, OSP(Outside Plant)용 광선로 모듈, AWG, 광스플리터 등 다양한 광통신 솔루션을 공급하는 B2B 기반 사업을 영위하고 있습니다. 통신 산업은 기간산업이기 때문에 시장 자체가 소수의 기업으로 구성되어 있으며, 하이퍼스케일 데이터센터 산업 역시 대규모 설비투자가 요구되는 자본집약적 산업으로 소수의 대기업으로 구성되어 있습니다. 이와 더불어 고객사별 네트워크 구조ㆍ운영정책ㆍ기술 규격이 상이하기 때문에 당사 제품 역시 고객 맞춤형 사양 대응이 필수적입니다. 이러한 산업 구조는 고객별 요구 대응 실패 시 공급 축소 또는 매출 변동 가능성을 내포하고 있습니다.

휴대용 광계측기의 경우, 통신망 구축ㆍ유지보수 과정에서 사용되는 핵심 장비로서, 고객사마다 적용하는 시험 규격(광손실 측정 기준, OTDR 성능, 현장 운용 조건 등)이 다르기 때문에 장비 성능ㆍ측정 알고리즘ㆍ사용자 인터페이스(UI) 등을 고객 요구에 맞춰 개발해야 합니다. 시험 알고리즘 정합성 검증 및 장비 인증 과정은 수개월 이상 소요될 수 있으며, 신규 인증 지연 시 공급 일정이 영향을 받을 수 있습니다.

OSP용 광선로 모듈은 현장의 광케이블 분배ㆍ접속ㆍ보호 기능을 수행하는 장비로, 고객사는 실제 지역ㆍ국가ㆍ사업자 네트워크 구조에 따라 내부 구성, 섬세한 배선 구조, 환경 내구성 등을 다르게 요구합니다. 특히, 국내 통신 3사 및 공공기관은 OSP 장비에 대해 엄격한 내환경성(방수ㆍ방진ㆍ온도변화) 테스트와 현장 검증 절차를 요구하므로 고객사별 인증 기준에 대응하지 못할 경우 공급 기회가 제한될 수 있습니다.

AWG 및 광스플리터와 같은 수동 광부품은 고객사의 파장 계획, 채널 수, 삽입손실, 온도 안정성 기준에 따라 설계가 달라지기 때문에 맞춤형 개발 대응이 필수적이며, 특히 대량 트래픽을 처리하는 데이터센터 고객은 자체 설계 기준에 따른 고사양 제품을 요구하는 경우가 많습니다. 고객사 네트워크 장비와의 연동성 테스트 및 장기 신뢰성 검증이 필수적이며, 인증 지연이나 스펙 불일치 발생 시 공급 일정이 지연되거나 기회가 상실될 수 있습니다.

B2B 사업의 특성상 고객사와의 공급 관계는 한 번 형성되면 장기간 유지되는 장점이 있으나, 반대로 품질 문제, 성능 요구 변화에 대한 대응 부족, 가격 경쟁력 약화 또는 고객사 전략 변경이 발생할 경우 기존의 안정적 공급관계가 단기간에 축소될 수 있습니다. 또한, 고객사 설비투자 계획(통신망 구축ㆍ데이터센터 증설ㆍFTTx 투자 등)이 당사 제품 수요를 결정하므로, 고객사의 투자 일정 변동은 당사의 매출, 생산계획, 수주 흐름에 직접적인 영향을 미칠 수 있습니다.

따라서 당사가 영위하는 휴대용 계측기ㆍOSP 광선로 모듈ㆍAWGㆍ광스플리터 기반의 B2B 사업은 고객 맞춤형 기술 대응 역량, 장기 인증 절차, 품질ㆍ신뢰성 확보 능력, 고객사 투자 사이클 및 고객 집중도와 같은 요인에 따라 실적 변동성이 존재할 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다.

| 마. 광통신 부품 산업의 경쟁심화 위험 광통신 부품(Fiber Optic Component) 산업은 데이터센터 트래픽 증가, 클라우드 인프라 확충, 5GㆍFTTH 확대 등에 따라 구조적 성장이 지속되고 있으며, 그 중 아시아ㆍ태평양 지역은 전체 시장의 약 39%를 차지하며 중국을 중심으로 제조 인프라와 광대역 투자 확대가 지속되고 있습니다. 이러한 환경 속에서 중국ㆍ대만 업체는 대규모 생산설비, 정부 보조금, 인건비 경쟁력 등을 기반으로 스플리터ㆍWDMㆍ점퍼케이블 등 범용 광수동부품을 글로벌 시장에 저가로 공급하여 가격 하락을 주도하고 있으며, 최근에는 AWG, 실리콘 포토닉스, 400Gㆍ800G급 광모듈 등 고부가 제품군으로까지 사업 영역을 확대하고 있습니다. 이에 따라 글로벌 범용ㆍ중저가 제품 가격의 하락 압력이 강화되고, 국내 업체는 경쟁 심화 및 원가구조 변동성 확대라는 구조적 위험에 직면해 있습니다. 한편, AI 및 고성능 컴퓨팅 확산과 함께 400Gㆍ800Gㆍ1.6T급 고속 트랜시버 중심의 기술전환이 가속화되면서 고속 제품군에서의 기술 경쟁 역시 크게 강화되고 있습니다. 대형 고객사는 손실ㆍ온도 안정성ㆍ수율 등 성능 기준을 지속적으로 상향하고 있으며, 이에 따른 시험ㆍ검증비용, 고객 맞춤형 개발 부담 및 설비 업그레이드 비용이 증가하고 있습니다. 또한 국내 광통신 부품 업체는 소수의 글로벌 대형 고객사 및 국내 통신사업자 중심의 조달구조로 인해 공급업체 간 수주 경쟁이 심화되고 있으며, 고객사의 단가 인하 요구, 납기 단축, 사양 변경 등에 따른 협상력 약화 위험이 존재합니다. 이러한 기술 경쟁 가속화와 대형 고객사 중심의 시장 구조는 향후 당사의 시장 점유율, 실적에 부정적 영향을 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. |

전 세계 광통신 부품(Fiber Optic Component) 시장은 데이터 전송량 증가 및 클라우드 인프라 확충에 따라 구조적 성장이 지속되고 있습니다. 시장조사 전문기관인 Mordor Intelligence의 Fiber Optic Component Market에 따르면, 글로벌 광통신 부품 시장은 2025년 약 35.42억달러(원화 약 5.21조원) 규모로 추정되며, 2025년부터 2030년까지 연평균 9.68% 성장하여 2030년에는 약 56.53억달러(원화 약 8.31조 원) 수준에 이를 것으로 전망됩니다. 이러한 성장 배경에는 하이퍼스케일 데이터센터의 지속적인 설비증설, 5G 및 FTTH(가입자 광가입자망) 확대, 인공지능(AI) 및 고성능 컴퓨팅(HPC)에 따른 고대역폭 트래픽 증가 등이 주요 요인으로 작용하고 있습니다.

광통신 부품 시장은 트랜시버, AWG, 광증폭기, 스플리터 등 다양한 제품군으로 구성되며, 이 중 트랜시버는 데이터센터 및 통신 인프라에서 가장 높은 비중을 차지하고 있습니다. Mordor Intelligence에 따르면, 광 트랜시버 시장은 2025년 약 135.7억달러 규모로 추정되며, 800Gㆍ1.6T급 고속 제품을 중심으로 높은 성장세가 지속될 것으로 예상됩니다. 또한, 실리콘 포토닉스(SiPh), Co-Packaged Optics(CPO) 등 차세대 기술의 상용화가 확대되면서 고집적 광모듈 및 광엔진 수요도 증가하는 추세입니다.