![이미지: [라온피플]-대표이사 등의 확인, 서명_1](%5B%EB%9D%BC%EC%98%A8%ED%94%BC%ED%94%8C%5D-%EB%8C%80%ED%91%9C%EC%9D%B4%EC%82%AC%20%EB%93%B1%EC%9D%98%20%ED%99%95%EC%9D%B8%2C%20%EC%84%9C%EB%AA%85_1.jpg) |

|

[라온피플]-대표이사 등의 확인, 서명_1 |

증 권 신 고 서

| ( 지 분 증 권 ) |

| 금융위원회 귀중 | 2025년 11월 21일 |

| 회 사 명 : |

라온피플 주식회사 |

| 대 표 이 사 : |

이 석 중 |

| 본 점 소 재 지 : | 경기도 과천시 관천대로7나길 60 과천어반허브 C동 5층 |

| (전 화) 1899-3058 | |

| (홈페이지) http://www.laonpeople.com | |

| 작 성 책 임 자 : | (직 책) 경영지원실장 (성 명) 김종훈 |

| (전 화) 1899-3058 | |

| 모집 또는 매출 증권의 종류 및 수 : | 기명식 보통주 14,500,000주 | |

| 모집 또는 매출총액 : | 25,534,500,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 라온피플 주식회사 → 경기도 과천시 관천대로7나길 60 과천어반허브 C동 5층 키움증권 주식회사 → 서울특별시 영등포구 의사당대로 96 대신증권 주식회사 → 서울특별시 중구 삼일대로 343 저동1가 에스케이증권 주식회사 → 서울특별시 영등포구 국제금융로 8길 31 |

【 대표이사 등의 확인 】

|

|

|

[라온피플]-대표이사 등의 확인, 서명_1 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 |

가. 국내외 거시경기 침체 및 불확실성이 미치는 위험 나. 산업 성장성 둔화 위험 그럼에도 불구하고, 향후 당사가 영위하는 주력시장 또는 전방산업에 대한 수요 성장세가 둔화되거나 제한될 경우, 당사의 부정적인 영향을 줄 수 있습니다. 또한, 글로벌 경기 침체와 같이 당사가 예측하거나 통제할 수 없는 원인에 의한주력시장 또는 전방산업의 성장 둔화가 발생하게 된다면 당사의 경영실적에부정적인 영향을 줄 수 있으니 투자자께서는 이 점에 유의하시기 바랍니다. 라. 경쟁 심화 및 신규 경쟁사 출현에 따른 위험 당사는 지속적인 AI 알고리즘 고도화, 산업별 맞춤형 솔루션 개발, 고객 맞춤형 기술지원 강화를 통해 경쟁우위를 유지하기 위해 노력하고 있으나, 기술 트렌드 변화나 신규 경쟁사 출현 속도에 따라 이러한 대응이 충분하지 않을 경우, 당사의 영업실적과 재무성과에 부정적인 영향을 미칠 가능성이 있으니 투자자께서는 이 점 유의하여 주시기 바랍니다. 마. 신규 사업 진출에 따른 위험 현재 공시일 기준으로 EZ-PLANET, HI FENN, Odin AI 외에 별도의 대규모 신규 사업 진출 계획은 없으나, 향후 신규 제품 또는 플랫폼 개발을 추진할 경우에는 지속적인 연구개발 투자와 전문 인력 확보가 필수적입니다. 당사의 자금력은 상대적으로 제한된 상황이므로, 연구개발 인력 확충이나 기술 투자 여력이 부족할 경우 기존 제품 고도화 및 향후 개발 속도가 지연되거나, 경우에 따라 사업화가 중단될 가능성도 존재합니다. 또한, 기술개발에 성공하더라도 시장 수요가 예상에 미치지 못하거나 상용화 일정이 지연될 경우 사업화 난항이 발생할 수 있으며, 이는 당사의 사업 지속성 및 수익성에 부정적인 영향을 미칠 수 있습니다. 따라서 투자자 여러분께서는 위와 같은 사업 전개상의 불확실성을 충분히 인지하시고 신중히 투자 판단해 주시기 바랍니다. 자. 보안 관련 위험 AI 서비스의 특성상 외부 시스템과의 연동이나 오픈소스 활용, LLM 모델 연계 등에 따라 제3자의 침해 가능성을 완전히 배제할 수는 없으며, 이로 인한 고객사 신뢰도 저하, 법적 분쟁, 계약 해지 등의 위험이 발생할 수 있습니다. 당사는 보안 수준 향상을 위한 기술적 조치를 지속적으로 강화해 나가고 있으나, 투자자 여러분께서는 당사의 정보보안 관련 리스크에 대해 유의하여 주시기 바랍니다. |

| 회사위험 |

가. 투자주의환기종목, 관리종목, 상장폐지 관련 위험 |

| 기타 투자위험 |

가. 금융감독기관의 관리감독기준 강화에 따른 일정 지연 위험 2025년 02월 27일, 금융감독원은 기업공개(IPO) 및 유상증자 주관업무와 관련하여 16개 증권사와 간담회를 가진 뒤 새로운 관리감독기준을 공개했습니다. △주식가치 희석화, △일반주주 권익 훼손, △주관사의 의무 소홀 등 4가지의 대분류와 7가지 소분류에 따라 중점심사 유상증자 항목을 선정하였습니다. 위 사유 중 하나라도 해당할 경우 '중점심사' 대상으로 선정되며, 감독원은 해당 기업과 관련하여 유상증자의 당위성, 의사결정 과정, 이사회 논의 내용, 주주 소통계획 등 기재 사항을 집중적으로 심사할 것임을 밝혔습니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 보통주 | 14,500,000 | 500 | 1,761 | 25,534,500,000 | 주주배정후 실권주 일반공모 |

| 인수(주선) 여부 | 지분증권 등 상장을 위한 공모여부 | ||

|---|---|---|---|

| 인수 | 아니오 | 해당없음 | 해당없음 |

| 인수(주선)인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 키움증권 | 보통주 | 7,250,000 | 12,767,250,000 | 인수수수료: 모집총액의 2.0% 실권수수료: 실권금액 50억원 이하 16%, 50억원 초과 100억원 미만 20%, 100억원 초과 25% |

잔액인수 |

| 인수 | 대신증권 | 보통주 | 4,350,000 | 7,660,350,000 | 인수수수료: 모집총액의 2.0% 실권수수료: 실권금액 50억원 이하 16%, 50억원 초과 100억원 미만 20%, 100억원 초과 25% |

잔액인수 |

| 인수 | SK증권 | 보통주 | 2,900,000 | 5,106,900,000 | 인수수수료: 모집총액의 2.0% 실권수수료: 실권금액 50억원 이하 16%, 50억원 초과 100억원 미만 20%, 100억원 초과 25% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2026년 01월 29일 ~ 2026년 01월 30일 | 2026년 02월 06일 | 2026년 02월 02일 | 2026년 02월 05일 | 2025년 12월 24일 |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2025년 11월 24일 | 2026년 01월 26일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 23,000 |

| 운영자금 | 2,534 |

| 발행제비용 | 25,534 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(유무상증자결정)-2025.11.21 |

| 【기 타】 | 1) 금번 라온피플(주)의 주주배정후 실권주 일반공모 유상증자의 대표주관회사는 키움증권(주)입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 대표주관회사 및 인수회사는 주주배정후 실권주 일반공모 후 최종실권주를 잔액인수하게 되며, 인수방법 및 인수대가에 대한 자세한 내용은 '제1부 모집 또는 매출에 관한 사항 - I. 모집 또는 매출에 관한 일반사항 - 5. 인수 등에 관한 사항'을 참고하여 주시기 바랍니다. 3) 상기 모집가액 및 발행제비용은 예정가액으로 산정된 것으로 향후 변경될 수 있습니다. 확정가액은 청약일 전 제3거래일에 결정될 예정입니다. 4) 상기 청약기일은 구주주 청약 일정이며, 일반공모 청약은 2026년 02월 03일과 2026년 02월 04일 2일간입니다. 5) 「증권 인수업무 등에 관한 규정」 제9조제2항에 의거 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준) 이하 이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 청약자에게 배정하지 아니할 수 있습니다. 6) 금융감독원에서 본 증권신고서를 심사하는 과정에서 주요사항의 변동으로 인한 기재 내용의 정정 등으로 동 신고서에 기재된 일정이 변경될 수 있습니다. 7) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 2025년 11월 21일 개최한 이사회 결의를 통하여 「자본시장과 금융투자업에 관한 법률」제165조의6 제2항 제1호에 의거 대표주관회사인 키움증권(주) 및 인수회사인 대신증권 주식회사 및 에스케이증권 주식회사와 주주배정후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 14,500,000주를 주주배정후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식 보통주 | 14,500,000 | 500 | 1,761 | 25,534,500,000 | 주주배정후 실권주 일반공모 |

| 주1: 최초 이사회 결의일 : 2025년 11월 21일 주2: 1주의 모집가액 및 모집총액은 예정 발행가액을 기준으로 한 예정금액이며 확정되지 않은 금액입니다. |

발행가액은 「증권의 발행 및 공시 등에 관한 규정」 제5-18조(유상증자의 발행가액 결정)에 의거, 주주배정증자 시 할인율 등이 자율화 되어 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 산정할 예정입니다.

■ 모집예정가액의 산출근거

이사회결의일 직전 거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

| 기준주가 X 【 1 - 할인율(25%) 】 | ||

| ▶ 모집예정가액 | = | ---------------------------------------- |

| 1 + 【유상증자비율 X 할인율(25%)】 |

상기 방법에 따라 산정된 예정발행가액은 참고용이며, 구주주 청약일전 3거래일에 확정발행가액을 결정될 예정입니다.

| [예정 발행가액 산정표] | |

| 기산일 : 2025년 11월 20일 | (단위 : 원, 주) |

| 일자 | 종 가 | 거래량 | 거래대금 |

| 2025/11/20 | 2,755 | 61,429 | 171,173,265 |

| 2025/11/19 | 2,805 | 71,344 | 196,100,632 |

| 2025/11/18 | 2,775 | 57,130 | 161,196,351 |

| 2025/11/17 | 2,845 | 256,779 | 762,520,976 |

| 2025/11/14 | 3,190 | 83,687 | 267,855,962 |

| 2025/11/13 | 3,315 | 66,382 | 217,659,315 |

| 2025/11/12 | 3,200 | 56,739 | 182,382,965 |

| 2025/11/11 | 3,210 | 42,610 | 138,059,195 |

| 2025/11/10 | 3,335 | 30,474 | 100,803,921 |

| 2025/11/07 | 3,230 | 105,919 | 342,491,180 |

| 2025/11/06 | 3,375 | 74,952 | 249,333,146 |

| 2025/11/05 | 3,220 | 63,243 | 201,866,922 |

| 2025/11/04 | 3,340 | 69,277 | 231,191,337 |

| 2025/11/03 | 3,400 | 126,086 | 425,949,387 |

| 2025/10/31 | 3,215 | 154,824 | 500,643,775 |

| 2025/10/30 | 3,375 | 58,363 | 192,506,705 |

| 2025/10/29 | 3,375 | 99,718 | 334,895,815 |

| 2025/10/28 | 3,430 | 48,830 | 168,941,305 |

| 2025/10/27 | 3,470 | 61,357 | 213,299,718 |

| 2025/10/24 | 3,540 | 49,097 | 176,102,530 |

| 2025/10/23 | 3,595 | 42,932 | 158,205,547 |

| 2025/10/22 | 3,695 | 51,038 | 185,277,782 |

| 2025/10/21 | 3,615 | 33,347 | 120,216,270 |

| 1개월 가중산술평균주가 (A) | 3,228 | - | |

| 1주일 가중산술평균주가 (B) | 2,940 | - | |

| 기산일 종가 (C) | 2,755 | - | |

| A,B,C의 산술평균 (D) | 2,975 | (A+B+C)/3 | |

| 기준주가 (E) | 2,755 | (C와 D중 낮은가액) | |

| 할인율 (F) | 25% | - | |

| 증자비율 (G) | 69.51% | - | |

| 예정발행가액 (호가단위미만 절상) |

1,761 | 기준주가 × (1-할인율) ÷ [1 + (증자비율×할인율)] |

|

■ 공모일정 등에 관한 사항

당사는 2025년 11월 21일 이사회를 통해 유상증자를 결의하였으며, 세부 일정은 다음과 같습니다.

| [주요 일정] |

| 날짜 | 업무내용 | 비고 |

|---|---|---|

| 2025년 11월 21일 | 이사회 결의 | 주요사항보고서 제출 |

| 2025년 11월 21일 | 증권신고서(예비투자설명서) 제출 | - |

| 2025년 11월 21일 | 신주발행공고 및 기준일 공고 | 당사 인터넷 홈페이지 (http://www.laonpeople.com) |

| 2025년 12월 19일 | 1차 발행가액 확정 | 신주배정기준일 전 제3거래일 |

| 2025년 12월 23일 | 권리락 | 신주배정기준일 전 제1거래일 |

| 2025년 12월 24일 | 유상증자 신주배정기준일(주주확정) | - |

| 2026년 01월 07일 | 신주배정 통지 | - |

| 2026년 01월 14일 ~ 2026년 01월 20일 | 신주인수권증서 상장 및 거래 기간 | 5거래일 이상 동안 거래 |

| 2026년 01월 21일 | 신주인수권증서 상장폐지 | 구주주 청약초일 5거래일 이전까지 폐지 |

| 2026년 01월 26일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2026년 01월 27일 | 확정 발행가액 확정 공고 | 당사 인터넷 홈페이지 (http://www.laonpeople.com) |

| 2026년 01월 29일 ~ 2026년 01월 30일 | 구주주 청약 | - |

| 2026년 02월 02일 | 일반공모청약 공고 | 당사 인터넷 홈페이지 (http://www.loanpeople.com) 키움증권(주) 홈페이지 (http://www1.kiwoom.com) |

| 2026년 02월 03일 ~ 2026년 02월 04일 | 일반공모청약 | - |

| 2026년 02월 06일 | 주금납입/환불/배정공고 | 당사 인터넷 홈페이지 (http://www.loanpeople.com) 키움증권(주) 홈페이지 (http://www1.kiwoom.com) |

| 2026년 02월 11일 | 무상증자 신주배정기준일(주주확정) | - |

| 2026년 02월 23일 | 유상증자 신주상장 예정일 | - |

| 2026년 03월 04일 | 무상증자 신주상장 예정일 |

| 주1: 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 주2: 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. 주3: 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

■ 무상증자에 관한 사항

당사는 2025년 11월 21일에 개최된 이사회에서 무상증자를 결의하였으며, 유상증자 납입일(2026년 02월 06일)의 3영업일 후인 2026년 02월 11일을 무상증자 신주배정기준일로 하여, 유상증자 후 주주명부에 기재된 주주(자기주식 제외)에 대하여 소유주식 1주당 0.4주의 비율로 신주를 무상으로 배정하는 증자를 시행할 예정입니다. 금번 유상증자로 인해 발행되는 신주의 경우에도 자동적으로 무상증자에 참여하여 신주를 받을 수 있는 권리가 발생하게 됩니다.

1) 신주의 재원 : 주식발행초과금

2) 단주 처리방법 : 신주의 상장 초일 종가를 기준으로 현금 지급합니다.

3) 무상증자에 관한 기타사항은 이사회를 통해 대표이사에게 위임되었으며, 상기 일정은 유관기관과의 협의를 통해 변경될 수 있습니다.(본 무상증자는 유상증자 청약자도 무상증자를 받을 수 있도록 진행되고 있습니다. 따라서, 만약 유상증자 일정이 변경되면, 본 무상증자의 일정 또한 변경될 수 있습니다.)

| [무상증자 개요] |

| 구분 | 내용 |

| 무상증자 신주배정 기준일 | 2026년 02월 11일 |

| 무상증자 신주의 주당 발행가액 | 500원 |

| 무상증자 신주의 종류와 수 | 보통주 14,144,004주 |

| 1주당 신주배정 수 | 0.4주 |

| 무상증자 신주의 재원 | 주식발행초과금 |

| 무상증자 신주권 유통 예정일 | 2026년 03월 04일 |

| 무상증자 신주상장일 | 2026년 03월 04일 |

| 주1) | 무상증자 신주의 수는 현재까지 발행한 주식의 총수에서 자기주식을 제외한 유통주식수에 금번 유무상증자 이사회 결의시 결의한 유상증자 주식수를 더한 주식수에 0.4을 곱한 주식수 입니다.(단수주 절사) |

| 주2) | 무상증자 신주 수는 신주배정기준일 전 전환권의 행사, 종류주식의 권리 행사, 주식매수선택권의 권리 행사, 자기주식 및 자기주식신탁 등의 자기주식 변동으로 인하여 변동될 수 있습니다. |

2. 공모방법

| [공모방법 : 주주배정후 실권주 일반공모] |

| 모집대상 | 주식수 | 비 고 |

|---|---|---|

| 구주주 청약 (신주인수권증서 보유자 청약) |

14,500,000주 (100.00%) |

- 구주 1주당 신주 배정비율 : 1주당 0.6951098590주 - 신주배정 기준일 : 2025년 12월 24일 |

| 초과 청약 | - | - 「자본시장과 금융투자업에 관한 법률」 제165조의6 제2항제2호에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 |

| 일반모집 청약 (고위험고수익투자신탁등, 벤처기업투자신탁 청약 포함) |

- | - 구주주 청약 후 발생하는 단수주 및 실권주에 대해 배정됨 |

| 합 계 | 14,500,000주 (100.00%) |

- |

| 주1: | 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. |

| 주2: | 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.6951098590주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. 단, 신주배정기준일 전 자기주식수의 변동 및 주식매수선택권 행사 등으로 인하여 1주당 배정주식수가 변동될 수 있습니다. 본 증권신고서 제출일 현재 주식매수선택권 행사 가능 물량은 590,000주이며, 신주배정기준일 전 모두 행사되었다고 가정할 시 1주당 배정주식수는 0.6759902978주로 변동됩니다. |

| 주3: |

신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. (ii) 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량 (iii) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%) |

| 주4: | "고위험고수익투자신탁등" 이란 「조세특례제한법」제91조의15제1항에 따른 투자신탁 등을 말합니다. 다만, 해당 투자신탁 등의 최초 설정일ㆍ설립일로부터 수요예측 참여일까지의 기간이 6개월 미만인 경우에는 같은 법 시행령 제93조제3항제1호 및 같은 조 제7항에도 불구하고 수요예측 참여일 직전 영업일의 비우량채권과 코넥스 상장주식을 합한 보유비율이 100분의 45 이상이고 이를 포함한 국내 채권의 보유비율이 100분의 60 이상이어야 합니다. |

| 주5: | "벤처기업투자신탁"이란 「조세특례제한법」 제16조제1항제2호의 벤처기업투자신탁(대통령령 제28636호 「조세특례제한법 시행령 일부개정령」 시행 이후 설정된 벤처기업투자신탁에 한한다. 이하 같다)을 말합니다. 다만 해당 벤처기업투자신탁의 최초 설정일로부터 수요예측 참여일까지의 기간이 1년 미만인 경우에는 같은 법 시행령 제14조제1항제3호에도 불구하고 수요예측 참여일 직전영업일의 벤처기업투자신탁 재산총액에서 같은 호 각 목에 따른 비율의 합계가 100분의 35이상이어야 합니다. |

| 주6: | 본 건 유상증자는 주권상장법인의 유상증자에 해당되므로, 「증권 인수업무 등에 관한 규정」 제9조제2항제6호에 의거하여, 고위험고수익투자신탁등 총 배정분은 전체 일반공모주식수의 10% 이상을 배정하고, 벤처기업투자신탁 총 배정분은 전체 일반공모주식수의 25% 이상을 배정하기로 합니다. 이외 일반청약자 총 배정분은 전체 일반공모주식수의 65%를 배정합니다. ① 1단계: 총 청약물량이 일반공모 배정분 주식수를 초과하는 경우, 각 청약자에 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁등에 대한 공모주식 10%와 벤처기업투자신탁에 대한 공모주식 25%, 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 어느 한 그룹에서 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ② 2단계: 1단계 배정 후 최종 잔여주식은 최대청약자부터 순차적으로 1주씩 우선배정하되, 동순위 최대청약자가 최종 잔여주식보다 많은 경우에는 대표주관회사 및 인수회사가 합리적으로 판단하여 배정합니다. |

| 주7: | 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식에 대하여는 대표주관회사 및 인수회사가 자기계산으로 잔액인수하기로 합니다. |

| 주8: | 단, 대표주관회사 및 인수회사는 「증권 인수업무 등에 관한 규정」 제9조제2항에 의거 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자에게 배정하지 아니하고 대표주관회사가 자기계산으로 인수할 수 있습니다. |

| 주9: |

「자본시장법」 제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2025년 11월 24일부터 2026년 01월 26일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. ※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

■ 구주주 1주당 배정비율 산출근거

| A. 보통주식 | 20,860,012 |

| B. 우선주식 | - |

| C. 발행주식총수 (A + B) | 20,860,012 |

| D. 자기주식 + 자기주식신탁 | - |

| E. 자기주식을 제외한 발행주식총수 (C - D) | 20,860,012 |

| F. 유상증자 주식수 | 14,500,000 |

| G. 증자비율 (F / C) | 69.51% |

| H. 구주주 1주당 배정비율 (F/ E) | 0.6951098590 |

| 주) 신주배정기준일 전 자기주식수의 변동 및 주식매수선택권 행사 등으로 인하여 1주당 배정주식수가 변동될 수 있습니다. |

3. 공모가격 결정방법

■ 확정 발행가액 산정

발행가액은 「증권의 발행 및 공시 등에 관한 규정」 제5-18조(유상증자의 발행가액 결정)에 의거, 주주배정증자 시 할인율 등이 자율화 되어 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 산정할 예정입니다.

① 1차 발행가액 산정 : 신주배정기준일전 제 3거래일을 기산일로 하여 코스닥 시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용, 다음의 산식에 의하여 산정된 발행가액을 1차 발행가액으로 합니다. 단, 호가단위 미만은 절상하며, 1주당 발행가액이 액면가 미만일 경우에는 액면가로 합니다.

| 기준주가 ×【 1 - 할인율(25%)】 | ||

| ▶ 1차 발행가액 | = | ------------------------------------- |

| 1 + 【증자비율 × 할인율(25%)】 |

② 2차 발행가액 산정 : 2차발행가액은 구주주 청약일전 제 3거래일을 기산일로 코스닥 시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 종가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액에 동일한 할인율(25%)을 적용하여 다음의 산식에 의하여 산정한 발행가액으로 합니다. 단, 호가단위 미만은 절상하며, 1주당 발행가액이 액면가 미만일 경우에는 액면가로 합니다.

▶ 2차 발행가액 = 기준주가 ×【1 - 할인율(25%)】

③ 확정 발행가액 산정 : 1차 발행가액과 2차 발행가액 중 낮은 가액을 확정 발행가액으로 합니다. 다만, 「자본시장과 금융투자업에 관한 법률」 제165조의6 및 「증권의 발행 및 공시 등에 관한 규정」 제5-15조의2규정에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 할인율 40%를 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일로부터 제5거래일까지의 가중산술평균주가에서 할인율 40%를 적용하여 산정한 가격을 확정발행가액으로 합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

▶ 확정 발행가액 = MAX[MIN(1차 발행가액, 2차 발행가액), 기준주가의 60%]

④ 모집가액 확정공시에 관한 사항 : 1차 발행가액은 신주배정기준일전 제3거래일(2025년 12월 19일)에 결정되어 2025년 12월 22일에 금융감독원 전자공시시스템에 공시될 예정이며, 확정 발행가액은 구주주청약일전 제3거래일(2026년 01월 26일)에 결정되어 2026년 01월 27일에 금융감독원 전자공시시스템에 공시될 예정이며, 정관에서 정한 당사 인터넷 홈페이지(http://www.laonpeople.com)에 공고하여 개별통지에 갈음할 예정입니다. 확정 발행가액 결정에 따라 정정 신고서(증권발행조건확정)가 금융감독원 전자공시시스템에 공시 됩니다.

※ 일반공모 발행가액은 구주주 청약시에 적용된 확정 발행가액을 동일하게 적용합니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | |||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 14,500,000 | |||||||||||||||||||||||||||||||||||

| 주당 모집가액 | 예정가액 | 1,761 | ||||||||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||||||||

| 모집총액 | 예정가액 | 25,534,500,000 | ||||||||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||||||||

| 청 약 단 위 |

(1) "구주주"의 청약단위는 1주로 하며, 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식수에 신주배정비율("주주 배정분"에 해당하는 주식수를 자기주식을 제외한 발행주식 총수로 나눈 비율을 말하며, 자기주식과 발행주식총수는 신주배정기준일 현재의 주식수를 말한다)을 곱하여 산정된 배정주식수로 합니다. 다만, 신주배정기준일 전 자기주식수의 변동 및 주식매수선택권 행사 등으로 인하여 1주당 배정주식수가 변동될 수 있습니다.(단, 1주 미만은 절사합니다)

|

|||||||||||||||||||||||||||||||||||

| 청약기일 | 구주주 (신주인수권증서 보유자) |

개시일 | 2026년 01월 29일 | |||||||||||||||||||||||||||||||||

| 종료일 | 2026년 01월 30일 | |||||||||||||||||||||||||||||||||||

| 실권주 일반공모 | 개시일 | 2026년 02월 03일 | ||||||||||||||||||||||||||||||||||

| 종료일 | 2026년 02월 04일 | |||||||||||||||||||||||||||||||||||

| 청약 증거금 |

구주주 | 청약금액의 100% | ||||||||||||||||||||||||||||||||||

| 초과청약 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||

| 납입기일 | 2026년 02월 06일 | |||||||||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2026년 01월 01일 | |||||||||||||||||||||||||||||||||||

| 주1: | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2: | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 공고일자 | 공고방법 |

|---|---|---|

| 신주발행공고 및 배정기준일(주주확정일) 공고 |

2025년 11월 21일 | 당사 인터넷 홈페이지 (http://www.laonpeople.com) |

| 모집가액 확정의 공고 | 2026년 01월 27일 | 당사 인터넷 홈페이지 (http://www.laonpeople.com) |

| 실권주 일반공모 청약공고 | 2026년 02월 02일 | 당사 인터넷 홈페이지 (http://www.laonpeople.com) 키움증권(주) 홈페이지 (http://www1.kiwoom.com) |

| 실권주 일반공모 배정공고 | 2026년 02월 05일 | 키움증권(주) 홈페이지 (http://www1.kiwoom.com) |

| 주1: 청약결과 초과청약금 환불에 대한 통지는 대표주관회사의 홈페이지에 게시함으로써 개별통지에 갈음합니다. 주2: 전산장애 또는 그 밖의 부득이한 사유로 회사의 인터넷 홈페이지(http://www.laonpeople.com)에 공고를 할 수 없는 때에는 서울특별시에서 발행되는 일간 매일경제에 게재할 예정입니다. |

(2) 청약방법

① 구주주 청약(신주인수권증서 보유자 청약) : 구주주 중 주권을 증권회사에 예탁한 주주(기존 "실질주주". 이하 "일반주주"라 합니다.)는 주권을 예탁한 증권회사의 본·지점 및 대표주관회사의 본ㆍ지점에서 청약할 수 있습니다. 다만, 구주주 중 명의개서대행기관 특별계좌에 주식을 가지고 있는 주주(기존 "명부주주". 이하 "특별계좌 보유자"라 합니다.)는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 대표주관회사의 본ㆍ지점에서 청약할 수 있습니다. 청약 시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출하여야 합니다.

| 2019년 09월 16일 전자증권제도가 시행되며, 주권 상장법인의 상장주식은 전자증권 의무전환대상으로 전자증권제도 시행일에 전자증권으로 일괄전환됩니다. 전자증권제도 시행전까지 증권회사에 예탁하고 있는 실질주주 주식은 해당 증권회사 계좌에 전자증권으로 일괄 전환되며, 기존 명부주주가 보유한 주식은 명의개서대행기관이 개설하는 특별계좌에 발행되어 소유자별로 관리됩니다. 금번 유상증자시 신주인수권증서는 전자증권제도 시행일 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사인 키움증권(주)의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다. |

| 「주식ㆍ사채 등의 전자등록에 관한 법률」 제29조(특별계좌의 개설 및 관리) ① 발행인이 제25조부터 제27조까지의 규정에 따라 이미 주권등이 발행된 주식등을 전자등록하는 경우 제25조제1항에 따른 신규 전자등록의 신청을 하기 전에 제27조제1항제2호에 따른 통지를 하지 아니하거나 주권등을 제출하지 아니한 주식등의 소유자 또는 질권자를 위하여 명의개서대행회사, 그 밖에 대통령령으로 정하는 기관(이하 이 조에서 "명의개서대행회사등"이라 한다)에 기준일의 직전 영업일을 기준으로 주주명부등에 기재된 주식등의 소유자 또는 질권자를 명의자로 하는 전자등록계좌(이하 "특별계좌"라 한다)를 개설하여야 한다. ② 제1항에 따라 특별계좌가 개설되는 때에 제22조제2항 또는 제23조제2항에 따라 작성되는 전자등록계좌부(이하 이 조에서 "특별계좌부"라 한다)에 전자등록된 주식등에 대해서는 제30조부터 제32조까지의 규정에 따른 전자등록을 할 수 없다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 그러하지 아니하다. 1. 해당 특별계좌의 명의자가 아닌 자가 주식등이 특별계좌부에 전자등록되기 전에 이미 주식등의 소유자 또는 질권자가 된 경우에 그 자가 발행인에게 그 주식등에 관한 권리가 표시된 주권등을 제출(주권등을 제출할 수 없는 경우에는 해당 주권등에 대한 제권판결의 정본·등본을 제출하는 것을 말한다. 이하 제2호 및 제3호에서 같다)하고 그 주식등을 제30조에따라 자기 명의의 전자등록계좌로 계좌간 대체의 전자등록을 하려는 경우(해당 주식등에 질권이 설정된 경우에는 다음 각 목의 어느 하나에 해당하는 경우로 한정한다) 가. 해당 주식등에 설정된 질권이 말소된 경우 나. 해당 주식등의 질권자가 그 주식등을 특별계좌 외의 소유자 명의의 다른 전자등록계좌로 이전하는 것에 동의한 경우 2. 해당 특별계좌의 명의자인 소유자가 발행인에게 전자등록된 주식등에 관한 권리가 표시된 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 다른 전자등록계좌로 이전하려는 경우(해당 주식등에 질권이 설정된 경우에는 제1호 각 목의 어느 하나에 해당하는 경우로 한정한다) 3. 해당 특별계좌의 명의자인 질권자가 발행인에게 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 전자등록계좌로 이전하려는 경우 4. 그 밖에 특별계좌에 전자등록된 주식등의 권리자의 이익을 해칠 우려가 없는 경우로서 대통령령으로 정하는 경우 ③ 누구든지 주식등을 특별계좌로 이전하기 위하여 제30조에 따른 계좌간 대체의 전자등록을 신청할 수 없다. 다만, 제1항에 따라 특별계좌를 개설한 발행인이 대통령령으로 정하는 사유에 따라 신청을 한 경우에는 그러하지 아니하다. ④ 명의개서대행회사등이 발행인을 대행하여 제1항에 따라 특별계좌를 개설하는 경우에는 「금융실명거래 및 비밀보장에 관한 법률」 제3조에도 불구하고 특별계좌부에 소유자 또는질권자로 전자등록될 자의 실지명의를 확인하지 아니할 수 있다. |

② 초과청약 : 신주인수권증서 청약을 한자에 한하여 신주인수권증서 청약 한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때, 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

a. 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수

b. 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량

c. 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 * 초과청약 비율(20%)

③ 일반공모 청약: 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자는「금융실명거래 및 비밀보장에 관한 법률」의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표를 제시하고 청약합니다. 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자의 청약 시, 한 개의 청약처에서 이중청약은 불가능합니다. 또한 고위험고수익투자신탁등은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조제18호에 따른 요건을 충족함을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다. 벤처기업투자신탁은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조제20호에 따른 요건을 충족하고, 제9조제10항에 따른 확약서 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

④ 일반공모 청약은 청약주식의 단위에 따라 할 수 있으며 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 하고, 청약사무취급처는 그 차액을 납입일에 당해 청약자에게 반환하며, 이때 받은 날부터의 이자는 지급하지 않습니다.

⑤ 본 유상증자에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조 제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률 시행령」 제132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

⑥ 청약한도

a. 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.6951098590주를 곱하여 산정된 신주인수권증서(단, 1주 미만은 절사)와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수로 하되, 신주배정기준일 전 자기주식수의 변동 및 주식매수선택권 행사 등으로 인하여 1주당 배정주식수가 변동될 수 있습니다. 본 증권신고서 제출일 현재 주식매수선택권 행사 가능 물량은 590,000주이며, 신주배정기준일 전 모두 행사되었다고 가정할 시 1주당 배정주식수는 0.6759902978주로 변동됩니다.

b. 일반공모 청약자의 청약한도는 일반공모 총 공모주식 100% 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 간주합니다.

⑦ 기타

a. 일반공모 배정을 함에 있어 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을 청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다. 단, 동일한 집합투자기구라도 운용주체(집합투자업자)가 다른 경우는 예외로 합니다.

b. 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 합니다.

c. 청약자는 「금융실명거래 및 비밀보장에 관한 법률」에 의거 실지 명의에 의해 청약해야 합니다.

d. 「자본시장과 금융투자업에 관한 법률」 제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2025년 11월 24일부터 2026년 01월 26일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 「금융투자업규정」 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

|

※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위(*)가 모집(매출)에 따른 주식을 취득하는 경우 (*) 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 |

(3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

|---|---|---|---|

| 구주주 (신주인수권증서 보유자) |

특별계좌 보유자 (기존 '명부주주') |

키움증권(주)의 본ㆍ지점 | 2026년 01월 29일 ~ 2026년 01월 30일 |

| 일반주주 (기존 '실질주주') |

1) 주주확정일 현재 라온피플 주식회사의 주식을 예탁하고 있는 당해 증권회사 본ㆍ지점 2) 키움증권(주)의 본점 |

||

| 일반공모청약 (고위험고수익투자신탁등 및 벤처기업투자신탁청약 포함) |

1) 키움증권(주), 대신증권(주), 에스케이증권(주)의 본ㆍ지점 | 2026년 02월 03일 ~ 2026년 02월 04일 | |

(4) 청약결과 배정방법

① 구주주(신주인수권증서 보유자) 청약 : '신주배정기준일' 18:00 현재 주주명부에 등재된 주주(이하 "구주주"라 한다)에게 본 주식을 1주당 0.6951098590주를 곱하여 산정된 배정주식수(단, 1주 미만은 절사함)로 하고, 배정범위 내에서 청약한 수량만큼 배정합니다. 단, 신주배정기준일 전 자기주식수의 변동 및 주식매수선택권 행사 등으로 인하여 1주당 배정주식수가 변동될 수 있습니다. 본 증권신고서 제출일 현재 주식매수선택권 행사 가능 물량은 590,000주이며, 신주배정기준일 전 모두 행사되었다고 가정할 시 1주당 배정주식수는 0.6759902978주로 변동됩니다.

② 초과청약 : 구주주(신주인수권증서 보유자) 청약 이후 발생한 실권주가 있는 경우, 실권주를 구주주(신주인수권증서 보유자)가 초과청약(초과청약비율 : 배정 신주 1주당 0.2주)한 주식수에 비례하여 배정하며, 1주 미만의 주식은 절사하여 배정하지 않습니다. (단, 초과청약 주식수가 실권주에 미달한 경우 100% 배정)

(i) 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수

(ii) 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량

(iii) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 x 초과청약 비율(20%)

③ 일반공모 청약 : 상기 구주주 청약 및 초과청약 결과 발생한 실권주 및 단수주(이하 "일반공모 배정분"이라 한다)는 "대표주관회사" 및 "인수회사"가 일반에게 공모하되, 「증권 인수업무 등에 관한 규정」 제9조 제2항 제6호에 따라 고위험고수익투자신탁등에 일반공모 배정분의 10%를 배정하고, 벤처기업투자신탁에 일반공모 배정분의 25%를 배정합니다. 나머지 주식은 개인청약자 및 기관투자자에 구분없이 배정합니다. 고위험고수익투자신탁등에 대한 일반공모 배정분 10%, 벤처기업투자신탁에 대한 일반공모 배정분 25% 및 개인투자자 및 기관투자자에 대한 일반공모 배정분 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

(i) 일반공모에 관한 배정수량 계산 시 "대표주관회사" 및 "인수회사"의 "청약물량"("대표주관회사" 및 "인수회사"의 청약처에서 일반공모 방식으로 접수를 받은 청약주식수를 의미한다)을 "일반공모 배정분" 주식수로 나눈 청약경쟁률에 따라 "대표주관회사"및 "인수회사"의 각 청약자에 배정하는 방식으로 합니다.

(ii) 일반공모에 관한 배정시 "대표주관회사" 및 "인수회사"의 "청약물량"이 "일반공모 배정분" 주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁등에 대한 공모주식 10%와 벤처기업투자신탁에 공모주식의 25%와 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 어떤 그룹에 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. 이후 최종 잔여주식은 최고청약자부터 순차적으로 우선 배정하되, 동순위 최고청약자가 최종 잔여 주식보다 많은 경우에는 "대표주관회사" 및 "인수회사"가 합리적으로 판단하여 배정합니다.

(iii) 일반공모 청약결과 "대표주관회사" 및 "인수회사"의 "청약물량"이 "일반공모 배정분" 주식수에 미달하는 경우에는 청약주식수대로 배정합니다. 배정결과 발생하는 잔여주식은 "대표주관회사" 및 "인수회사"가 인수합니다.

(iv) 단, "대표주관회사" 및 "인수회사"는 「증권 인수업무 등에 관한 규정」 제9조제2항제7호에 의거 고위험고수익투자신탁등, 벤처기업투자신탁, 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 청약자에게 배정하지 아니하고 자기 계산으로 인수할 수 있습니다.

(5) 투자설명서 교부에 관한 사항

「자본시장과 금융투자업에 관한 법률」 제124조에 의거, 본 주식의 청약에 대한 투자설명서 교부 의무는 라온피플(주), 대표주관회사인 키움증권(주)가 부담하며, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

금번 유상증자에 청약하고자 하는 투자자께서는 (「자본시장과 금융투자업에 관한 법률」 제9조 제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률 시행령」 제132조에 따라 투자설명서의 교부가 면제되는 자 제외) 청약하시기 전 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

투자설명서 수령거부 의사 표시는 서면, 전화ㆍ전신ㆍFAX, 전자우편 및 이와 비슷한 전자통신으로만 하여야 합니다.

① 투자설명서 교부 방법 및 일시

| 구 분 | 교부방법 | 교부일시 |

|---|---|---|

|

구주주 청약자 |

1),2),3)을 병행 1) 등기우편 송부 2) "대표주관회사"의 본점 교부 3) "대표주관회사"의 홈페이지나 HTS, MTS에서 교부 |

1) 우편송부시 : 구주주청약초일인 2026년 01월 29일 전 수취 가능 2) "대표주관회사"의 본점 : 청약종료일 (2026년 01월 30일)까지 3) "대표주관회사"의 홈페이지 또는 HTS, MTS 교부 |

|

일반 청약자 |

1), 2)를 병행 1) "대표주관회사" 및 "인수회사"의 본ㆍ지점에서 교부 2) "대표주관회사" 및 "인수회사"의 홈페이지나 HTS, MTS 에서 교부 |

1) "대표주관회사" 및 "인수회사"의 본ㆍ지점 2) "대표주관회사" 및 "인수회사"의 홈페이지 또는 HTS, MTS 교부 |

| 주: 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다. |

② 확인절차

(i). 우편을 통한 투자설명서 수령시

- 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

- HTS 또는 MTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

- 주주배정 유상증자 경우 유선청약이 가능합니다. 유선상으로 신분확인을 하신 후, 투자설명서 교부 확인을 해주시고 청약을 진행하여 주시기 바랍니다.

(ii). 지점 방문을 통한 투자설명서 수령시

직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

(iii). 홈페이지, HTS 또는 MTS를 통한 교부

청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

③ 기타

(i). 금번 유상증자의 경우, 본 증권신고서의 효력발생 이후 주주명부상 주주에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는, 대표주관회사의 본점 방문을 통해 인쇄물을 받으실 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 대표주관회사의 홈페이지에서 다운로드 받으실 수 있습니다. 한편, 일반공모 청약시 투자자께서는 대표주관회사 및 인수회사에 방문하여 투자설명서 인쇄물을 수령하시거나 대표주관회사 및 인수회사의 홈페이지에서 동일한 내용의 투자설명서를 전자문서의 형태로 다운로드 받으시는 2가지 방법으로 투자설명서를 교부받으실 수 있습니다. 다만, 전자문서의 형태로 교부 받으실 경우, 「자본시장과 금융투자업에 관한 법률」 제124조 제1항 각호의 요건을 모두 충족해야만 청약이 가능합니다.

(ii). 구주주 청약시 대표주관회사 이외의 증권회사를 이용한 청약 방법

해당 증권회사의 청약방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

※ 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등의 방법으로 표시하지 않을 경우, 본 유상증자의 청약에 참여할 수 없습니다.

|

「자본시장과 금융투자업에 관한 법률」 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자

1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 ② 누구든지 증권신고의 대상이 되는 증권의 모집 또는 매출, 그 밖의 거래를 위하여 청약의 권유 등을 하고자 하는 경우에는 다음 각 호의 어느 하나에 해당하는 방법에 따라야 한다. 1. 제120조제1항에 따라 증권신고의 효력이 발생한 후 투자설명서를 사용하는 방법 2. 제120조제1항에 따라 증권신고서가 수리된 후 신고의 효력이 발생하기 전에 발행인이 대통령령으로 정하는 방법에 따라 작성한 예비투자설명서(신고의 효력이 발생되지 아니한 사실을 덧붙여 적은 투자설명서를 말한다. 이하 같다)를 사용하는 방법 3. 제120조제1항에 따라 증권신고서가 수리된 후 신문ㆍ방송ㆍ잡지 등을 이용한 광고, 안내문ㆍ홍보전단 또는 전자전달매체를 통하여 발행인이 대통령령으로 정하는 방법에 따라 작성한 간이투자설명서(투자설명서에 기재하여야 할 사항 중 그 일부를 생략하거나 중요한 사항만을 발췌하여 기재 또는 표시한 문서, 전자문서, 그 밖에 이에 준하는 기재 또는 표시를 말한다. 이하 같다)를 사용하는 방법 ③ 집합투자증권의 경우 제2항에도 불구하고 간이투자설명서를 사용할 수 있다. 다만, 투자자가 제123조에 따른 투자설명서의 사용을 별도로 요청하는 경우에는 그러하지 아니하다. <신설 2013. 5. 28.> ④ 제1항 및 제3항에 따라 집합투자증권의 간이투자설명서를 교부하거나 사용하는 경우에는 투자자에게 제123조에 따른 투자설명서를 별도로 요청할 수 있음을 알려야 한다. <신설 2013. 5. 28.>

1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제 <2016. 6. 28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」 제2조제6호가목에 따른 최대주주를 말한다. 이 경우 "금융회사"는 "법인"으로 보고, "발행주식(출자지분을 포함한다. 이하 같다)"은 "발행주식"으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조(투자설명서의 교부가 면제되는 자) 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

(6) 주권 유통에 관한 사항

주권유통개시(예정)일: 2026년 02월 23일(유상증자 신주) (2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

(7) 청약증거금의 대체 및 반환 등에 관한 사항

청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다. 일반공모 총 청약주식수(기관투자자 포함)가 일반공모주식수를 초과하여 청약증거금이 발생한 경우, 그 초과 청약증거금은 2026년 02월 06일부터 해당 청약사무 취급처에서 환불합니다.

(8) 주금납입장소 : 우리은행 야탑역금융센터

다. 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서의 매매 금융투자업자 | |

|---|---|---|

| 회사명 | 회사고유번호 | |

| 2025년 12월 24일 | 키움증권(주) | 00296290 |

(1) 금번과 같이 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는 「자본시장과 금융투자업에 관한 법률」 제165의 6조 3항 및 「증권의발행및공시등에관한규정」 제5-19조에 의거하여 주주에게 신주인수권증서를 발행합니다.

(2) 금번 유상증자시 신주인수권증서는 전자증권제도 시행일(2019년 09월 16일) 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

(3) 신주인수권증서 매매의 중개를 할 증권회사는 대표주관회사인 키움증권(주)로 합니다.

(4) 신주인수권증서 매매 등

① 금번 유상증자시 신주인수권증서는 전자증권제도 시행 이후에 발행되고 상장될 예정으로 실물은 발행 되지 않고 전자증권으로 등록발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

② 신주인수권증서를 매매하고자 하는 주주는 신주인수권증서를 예탁하고 있는 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자 계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일 내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(5) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 키움증권(주)의 본점을 통해 해당 신주인수권증서에 기재되어 있는 수량(초과청약이 있는 경우 초과청약 가능수량이 합산된 수량)만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(6) 신주인수권증서의 상장

당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2026년 01월 14일부터 2026년 01월 20일까지 5거래일간으로 예정하고 있으며, 동 기간중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2026년 01월 21일에 상장폐지될 예정입니다. 「코스닥시장 상장규정」 제83조(신주인수권증권 및 신주인수권증서의 신규상장)에 따라 5거래일 이상 상장되어야 하며, 동 규정 제85조(신주인수권증권 및 신주인수권증서의 상장폐지)에 따라 신주청약 개시일 5거래일전에 상장폐지되어야 함)

|

「자본시장과 금융투자업에 관한 법률」 제165조의6(주식의 발행 및 배정 등에 관한 특례) ③ 주권상장법인은 제1항제1호의 방식으로 신주를 배정하는 경우 「상법」 제416조제5호 및 제6호에도 불구하고 주주에게 신주인수권증서를 발행하여야 한다. 이 경우 주주 등의 이익 보호, 공정한 시장질서 유지의 필요성 등을 고려하여 대통령령으로 정하는 방법에 따라 신주인수권증서가 유통될 수 있도록 하여야 한다. 제176조의8(주식의 발행 및 배정에 관한 방법 등) ④ 법 제165조의6제3항 후단에서 "대통령령으로 정하는 방법"이란 다음 각 호의 어느 하나에 해당하는 방법을 말한다. 1. 증권시장에 상장하는 방법 2. 둘 이상의 금융투자업자(주권상장법인과 계열회사의 관계에 있지 아니한 투자매매업자 또는 투자중개업자를 말한다)를 통하여 신주인수권증서의 매매 또는 그 중개ㆍ주선이나 대리업무가 이루어지도록 하는 방법. 이 경우 매매 또는 그 중개ㆍ주선이나 대리업무에 관하여 필요한 세부사항은 금융위원회가 정하여 고시한다.

제83조(신주인수권증권 및 신주인수권증서의 신규상장) ② 신주인수권증권을 신규상장하려면 다음 각 호의 심사요건을 모두 충족하여야 한다. 1. 신주인수권증권의 발행회사의 주식(외국주식예탁증권을 포함한다. 이하 이 장에서 같다)이 코스닥시장에 상장되어 있을 것 2. 신주인수권증권의 발행회사의 상장 주식이 상장신청일 현재 이 규정에 따른 관리종목으로 지정되지 않고, 형식적 상장폐지 사유 또는 상장적격성 실질심사에 따른 상장폐지 사유에 해당되지 않을 것 3. 신주인수권증권의 발행총수가 1만 증권 이상일 것. 이 경우 해당 증권의 목적인 신주가 액면주식인 경우에는 액면가액 5,000원을 기준으로 한다. 4. 신주인수권증권의 잔존 권리행사기간이 상장신청일 현재 1년 이상일 것 5. 신주인수권부사채권이 모집 또는 매출로 발행되었을 것. 다만, 주주에게 해당 사채권의 인수권이 주어진 경우에는 그러하지 아니하다. ③ 신주인수권증서를 신규상장하려면 다음 각 호의 심사요건을 모두 충족하여야 한다. 1. 신주인수권증서의 발행회사의 주식이 코스닥시장에 상장되어 있을 것 2. 신주인수권증서의 발행회사의 상장 주식이 상장신청일 현재 이 규정에 따른 관리종목으로 지정되지 않고, 형식적 상장폐지 사유 또는 상장적격성 실질심사에 따른 상장폐지 사유에 해당되지 않을 것 3. 신주인수권의 양도를 허용하고, 신주인수권을 갖는 모든 주주에게 신주인수권증서를 발행하였을 것 4. 신주인수권증서의 발행총수가 1만 증서 이상일 것. 이 경우 해당 증서의 목적인 신주가 액면주식인 경우에는 액면가액 5,000원을 기준으로 한다. 5. 신주인수권증서의 거래 가능 기간이 5일(매매거래일을 기준으로 한다) 이상일 것 제85조(신주인수권증권 및 신주인수권증서의 상장폐지) 1. 신주인수권증권의 목적인 주식이 관리종목으로 지정되거나, 형식적 상장폐지 사유 또는 상장적격성 실질심사에 따른 상장폐지 사유가 발생한 경우 2. 신주인수권증권의 목적인 주식에 대한 상장폐지 신청으로 해당 주식이 상장폐지되는 경우 3. 신주인수권 행사기간이 만료되거나 행사가 완료된 경우 4. 그 밖에 공익 실현과 투자자 보호를 위하여 거래소가 신주인수권증권의 상장폐지가 필요하다고 인정하는 경우 ② 거래소는 신주인수권증서가 다음 각 호의 어느 하나에 해당하는 경우 해당 신주인수권증서의 상장을 폐지한다. 1. 신주인수권증서의 목적인 주식이 관리종목으로 지정되거나, 형식적 상장폐지 사유 또는 상장적격성 실질심사에 따른 상장폐지 사유가 발생한 경우 2. 신주인수권증서의 목적인 주식에 대한 상장폐지 신청으로 해당 주식이 상장폐지되는 경우 3. 신주 청약 개시일의 5일(매매거래일을 기준으로 한다) 전이 된 경우. 다만, 신주인수권증서의 유통상황을 고려하여 세칙으로 정하는 경우에는 그 기간 전으로 한다. 4. 그 밖에 공익 실현과 투자자 보호를 위하여 거래소가 신주인수권증서의 상장폐지가 필요하다고 인정하는 경우 |

(7) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과 협의된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

① 상장방식 : 전자등록발행된 신주인수권증서 전부를 상장합니다.

② 일반주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

|---|---|---|

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 기존 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2026년 01월 14일부터 2026년 01월 20일까지 (5거래일간) 거래 |

2026년 01월 07일부터 신주인수권증서의 상장거래 마지막 날 이후 제2영업일(2026년 01월 22일)까지 거래 |

| 주1: | 상장거래 : 2026년 01월 14일부터 2026년 01월 20일까지(5영업일간) 거래 가능합니다. |

| 주2: | 계좌대체거래 : 2026년 01월 07일부터 2026년 01월 22일까지 거래 가능합니다. -> 신주인수권증서 상장거래의 결제일인 2026년 01월 22일까지 계좌대체(장외거래) 가능하며, 동일 이후부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다. |

| 주3: | 신주인수권증서는 전자등록발행되므로 실물은 발행되지 않습니다. |

③ 특별계좌 소유주(기존 '명부주주')의 신주인수권증서 거래

a. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여 또는 신주인수권증서의 매매가 가능합니다.

b. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사의 본점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다.

라. 기타 모집 또는 매출에 관한 사항

(1) 본 증권신고서는 공시심사 과정에서 일부 내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자 시 이러한 점을 감안하시기 바랍니다.

(2) 「자본시장과 금융투자업에 관한 법률」 제120조 3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

(3) 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 따라서, 주주 및 투자자가 투자의사를 결정함에 있어 유의하여야 할 사항이 본 증권신고서상에 누락되어 있지 않습니다.

(4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

(5) 본 증권신고서의 예정 모집가액은 확정되어 있는 것은 아니며, 청약일 3거래일 전에 확정 발행가액을 산정함으로써 확정될 예정입니다. 또한, 본 증권신고서의 발행예정금액은 추후 주당 발행가액이 확정되는 내용에 따라 변경될 수 있음을 유의하여 주시기 바랍니다.

5. 인수 등에 관한 사항

| [인수방법: 잔액인수] |

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

|---|---|---|---|

| 대표주관회사 | 키움증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 최종 실권주 X 인수비율(50%) |

인수수수료 : 모집총액의 2.0% 실권수수료 : 잔여인수금액이 50억원 이하 시 16%, 50억원 초과 100억원 미만 시 20%, 100억원 초과 시 25% |

| 인수회사 | 대신증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 최종 실권주 X 인수비율(30%) |

|

| 에스케이증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 최종 실권주 X 인수비율(20%) |

||

| 주1: 최종 실권주: 구주주청약 및 일반공모 후 발생한 배정잔여주 또는 청약미달주식 주2: 모집총액: 최종 발행가액 X 총 발행주식수 주3: 잔여인수금액: 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식 또는 청약 미달주식이 존재할 경우에는 대표주관회사 및 인수회사가 자기계산으로 잔액인수하기로 합니다. |

II. 증권의 주요 권리내용

당사가 금번 주주배정후 실권주 일반공모 유상증자를 통해 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리내용은 다음과 같습니다.

1. 액면금액

|

제6조(1주의 금액) |

2. 주식에 관한 사항

|

제5조 (회사가 발행할 주식의 총수) 본 회사가 발행할 주식의 총수는 100,000,000 주로 한다. 회사가 설립 시에 발행하는 주식의 총수는 30,000주로 한다. 제8조 【주식 및 주권의 발행과 종류】 ① <삭제> ② 회사가 발행할 주식은 보통주식과 종류주식으로 한다. ③ 회사가 발행하는 종류주식은 이익배당 또는 잔여재산분배에 관한 우선주식, 의결권 배제 또는 제한 또는 포함에 관한 주식, 상환주식, 전환주식 및 이들의 전부 또는 일부를 혼합한 주식으로 한다. |

3. 의결권에 관한 사항

|

제27조 【주주의 의결권】 주주의 의결권은 1주마다 1개로 한다. 제28조 【상호주에 대한 의결권 제한】 본 회사, 모회사와 자회사 또는 자회사가 다른 회사의 발행주식총수의 10분의 1을 초과하는 주식을 가지고 있는 경우, 그 다른 회사가 가지고 있는 본회사의 주식은 의결권이 없다 제29조 【의결권의 볼통일행사】 ① 2개 이상의 의결권을 가지고 있는 주주가 의결권의 불통일행사를 하고자 할 대에는 회의일 3일 전에 회사에 대하여 서면 또는 전자문서로 그 뜻과 이유를 통지하여야 한다. ② 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러하지 아니하다. 제30조 【의결권 행사】 ① 주주는 총회에 출석하지 아니하고 서면에 의하여 의결권을 행사할 수 있다. ③ 주주는 대리인으로 하여금 그 의결권을 행사하게 할 수 있으며, 이 경우 대리인은 주주총회 개시 전에 그 대리권을 증명하는 서면(위임장)을 제출하여야 한다. |

4. 신주인수권에 관한 사항

|

제10조 【신주인수권】 ① 본 회사의 주주는 신주발행에 있어서 그가 소유한 주식수에 비례하여 신주의 배정을 받을 권리를 가진다. ② 제1항의 규정에 불구하고 다음 각호의 경우에는 주주 외의 자에게 이사회 결의로 신주를 배정할 수 있다. 1. 발행주식총수의 100분의 50을 초과하지 않는 범위 내에서 이사회의 결의로 일반 공모증자 방식으로 신주를 발행하는 경우 2. 종업원 및 우리사주조합원에게 신주를 우선 배정하는 경우 3. 주식매수선택권의 행사로 인하여 신주를 발행하는 경우 4. 주식예탁증서(DR) 발행에 따라 신주를 발행하는 경우 5. 회사가 경영상 필요로 외국인 투자촉진법에 의한 외국인투자를 위하여 신주를 발행하는 경우 6. 긴급한 자금의 조달을 위하여 국내외 금융기관, 기관투자자, 임직원을 포함한 상대방에게 신주를 발행하는 경우 7. 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 사업상 중요한 기술도입, 연구개발, 생산.판매.자본제휴를 위하여 그 상대방에게 신주를 발행하는 경우 8. 주권을 신규 상장하거나 협회 등록하기 위하여 신주를 모집하거나 인수인에게 인수 하게 하는 경우 9.「증권 인수업무 등에 관한 규정」 제10조의2(신주인수권)에 의거하여 신주를 발행하는 경우 |

5. 배당에 관한 사항

|

제51조 【이익배당】 ① 이익배당은 금전 또는 금전 외의 재산으로 할 수 있다. ② 이익의 배당을 주식으로 하는 경우 회사가 종류주식을 발행한 때에는 각각 그와 같은 종류의 주식으로 할 수 있다. ③ 이익 배당금은 매 결산기말 현재의 주주명부에 기재된 주주 또는 질권자에게 지급한다. ④ 이익배당은 주주총회의 결의로 정한다. 제52조 【배당금 지급청구권 소멸시효】 |

III. 투자위험요소

※ 참고자료

| [용어 설명표] |

| 용어 | 영문 표기 | 설명 |

|---|---|---|

| 증강현실 | AR (Augmented Reality) | 증강현실(AR)은 현실 세계에 3차원 가상의 이미지를 겹쳐서 하나의 영상으로 보여주는 기술 |

| 확장현실 | XR(eXpended Reality) | VR, AR, MR을 아우르는 기술. 현재의 가상, 증강, 혼합 현실 영상 기술뿐 아니라 미래에 나타날 새로운 기술도 포괄하는 의미 |

| 메타버스 | Metaverse | 가공, 추상을 의미하는 메타(Meta)와 현실 세계를 의미하는 유니버스(Universe)의 합성어 |

| SDK | S/W Development Kit | 소프트웨어 개발자가 응용프로그램을 만들 수 있게 해주는 소스(Source)와 도구 패키지 |

| 스마트팩토리 | Smart Factory | 설계·개발, 제조 및 유통·물류 등 생산과정에 디지털 자동화 솔루션이 결합된 정보통신기술(ICT)을 적용하여 생산성, 품질, 고객만족도를 향상시키는 지능형 생산공장 |

| 스마트팜 | Smart Farm | 농업에 IoT, 센서, AI, 로봇, 데이터 분석을 적용해 온도, 습도, 양분, 생육을 자동 최적화하는 농장으로 인력 부족과 생산성 문제를 해결하는 신농업 모델 |

| 딥러닝 | Deep Learning | 머신러닝의 한 종류로, 여러 층을 가진 인공신경망(Artificial Neural Network)을 사용하여 머신러닝 학습을 수행하는 것으로 심층학습이라고도 부릅니다. 머신러닝에서는 학습하려는 데이터의 어떤 특징을 추출할지를 사람이 직접 분석하고 판단해야만 했지만, 딥러닝에서는 기계가 자동으로 학습하려는 데이터에서 특징을 추출하여 학습합니다. |

| 대규모 언어 모델 | LLM(Large Language Model) | 인공지능(AI) 및 자연어 처리(NLP) 분야에서 사용되는 대규모 언어 모델을 나타냅니다. 대표적인 예로는 OpenAI의 GPT-3와 같은 모델이 있습니다. 이러한 대규모 언어 모델은 큰 데이터셋을 통해 학습되어 다양한 언어적 문제를 처리하고 이해할 수 있게 되며, 이를 활용하여 챗봇, 기계 번역, 문서 요약 등 다양한 응용 분야에서 사용됩니다. |

| 비전 언어 모델 | VLM (Vision-Language Model) |

이미지(비전)와 텍스트(언어)를 동시에 이해, 추론하는 AI 모델 |

| 메타데이터 | Metadata | 데이터에 대한 데이터로, 효율적인 데이터 이용과 관리를 위해 중요합니다. |

| 온프레미스 | On-Premise | 데이터를 외부 클라우드가 아닌 회사 내부 서버에 직접 설치해 사용하는 방식으로 중요한 정보가 외부로 나가지 않아 보안에 유리합니다. |

| 관리형 서비스 제공자 | MSP (Managed Service Provider) |

CSP의 다양한 서비스를 선별하여 개별 사용자를 위한 맞춤 서비스를 제공자 |

| 클라우드 서비스 제공자 | CPS (Cloud Service Provider) |

퍼블릭 클라우드 서비스를 개발하고 제공하는 클라우드 생태계의 주요 공급자 (Ex AWS(Amazon Web Service), MS Azure, GCP(Google Cloud Platform)) |

| 라이선싱 솔루션 파트너 | LSP (Licensing Solution Partner) |

Microsoft가 공식 인증한 대규모 기업용 소프트웨어 라이선스 공급 파트너 |

| 머신비전 | Machine Vision | 카메라, 광학장비, 이미지 센서, 영상 처리 알고리즘을 활용하여 기계가 사물을 자동으로 인식, 판단, 측정하는 기술 |

| AI 머신비전 | AI Machine Vision | 딥러닝 기반 인공지능을 활용해 이미지, 영상 데이터를 자동 분석하고 불량, 결함, 패턴을 인식하는 비전 검사 기술 |

| 디지털 민첩성 지수 | DAI (Digital Agility Index) |

기업, 조직이 디지털 기술을 얼마나 빠르고 유연하게 도입, 활용할 수 있는지 측정하는 지표 |

| 서비스형 인프라 | IaaS (Infrastructure as a Service) |

인터넷을 통해 종량제 방식으로 컴퓨팅, 스토리지 및 네트워크 리소스와 같은 IT 인프라를 제공하는 비즈니스 모델 (Ex AWS(Amazon Web Services), MS Azure, Google Cloud 등) |

| 서비스형 플랫폼 | PaaS (Platform as a Service) |

하드웨어 및 애플리케이션 소프트웨어 플랫폼이 제3사를 통해 제공되는 형태 (Ex Azure App Service, Google App Engine, AWS Elastic Beanstalk 등) |

| 서비스형 스포트웨어 | SaaS (Software as a Service) |

클라우드 인프라 위에 소프트웨어를 탑재해 제공하는 형태로 IT 인프라 자원 뿐아니라 소프트웨어 및 업데이트, 버그 개선 등의 서비스를 서비스 공급업체가 도맡아 제공 (Ex Microsoft 365, N드라이브, 구글 드라이브, iCloud, Salesforce, Dropbox 등) |

| 사물인터넷 | loT (Internet of Things) |

센서, 기기, 설비가 인터넷에 연결되어 데이터를 수집하고 상호작용하는 기술, 제조, 물류, 농업, 헬스케어 등 모든 산업의 자동화에 필수 인프라 |

| 클라우드 | Cloud | 네트워크, 서버, 스토리지, 애플리케이션, 서비스 등의 ICT 자원을 가상의네트워크에 접속하여 이용할 수 있도록 제공하는 환경 |

| 온프레미스 | On-premise | 기존의 소프트웨어 등 솔루션을 클라우드 같이 원격 환경이 아닌 자체적으로 보유한 전산실 서버에 직접 설치해 운영하는 방식 |

| 전사적 자원 관리 | ERP (Enterprise Resource Planning) |

기업 내 생산, 물류, 재무,회계, 영업과 구매, 재고 등 경영 활동 프로세서들을 통합적으로 연계해 관리해 주고 기업에서 발생하는 정보들을 서로 공유하고 새로운 정보의 생성과 빠른 의사결정들을 도와주는 종합경영 관리 시스템 |

| 제조실행시스템 | MES (Manufacturing Execution System) |

제조 현장에서 직접적으로 필요한 자원의 상태, 분배, 자료수집, 품질관리, 정비관리, 성능 분석 그리고 작업 상세 일정 관리나 문서 관리 등을 관리하는 공장 정보화 시스템 |

| 전사 아키텍처 | EA (Enterprise Architecture) |

기업 전체의 비즈니스, 데이터, 응용, IT 인프라 구조를 통합적으로 설계해 효율적이고 일관된 IT 운영이 되도록 하는 관리 프레임워크 |

| 공급망 관리 | SCM (Supply Chain Manangement) |

기업에서 원재료의 생산, 유통 등 모든 공급망 단계를 수요자가 원하는 제품을 원하는 시간과 장소에 제공하는 공급망 관리 시스템 |

| 예지보전 | Predictive Maintenance | 센서, 데이터분석, AI 모델 등을 활용하여 설비의 고장 발생 시점을 사전에 예측하고, 고장 전에 필요한 정비만 수행하는 유지보수 방식 |

| 로봇 협업 | Co-bot | 사람과 동일 작업 공간에서 안전하게 협업할 수 있도록 설계된 산업용 로봇 |

| 엣지 컴퓨딩 | Edge AI | 데이터를 클라우드로 보내 처리하지 않고 데이터가 발생하는 현장 단말, 장비, 센서 카메라에서 직접 연산, 판단을 수행하는 기술 |

| 관심영역 | ROI | 영상 또는 이미지에서 검사, 분석이 필요한 특정 부분만 선택하여 처리하는 영역 |

| 응용 프로그램 인터페이스 |

API | 서로 다른 소프트웨어, 시스템, 서비스가 표준화된 방식으로 데이터를 교환하거나 기능을 호출할 수 있도록 만든 인터페이스 |

1. 사업위험

| [가. 국내외 거시경기 침체 및 불확실성이 미치는 위험] 국내외 거시경제 환경의 불확실성이 증대되고 성장세가 둔화될 경우, 이는 당사의 사업 전반에 걸쳐 부정적인 영향을 미칠 수 있습니다. 현재 당사는 AI머신비전 솔루션, AI스마트비전솔루션, 카메라모듈 검사기의 개발, 제조 및 판매를 주 사업으로 영위하고 있으며, 스마트폰/IT 하드웨어 등을 포함한 제조업 전방 산업 경기의 영향을 받아, 경기 변동에 직간접적으로 영향을 받는 산업이기에 글로벌 경제 성장률, 국내 경제 성장률, 환율 등의 거시적인 지표에 영향을 받는 산업입니다. 따라서 투자자께서는 국내외 경기 동향, 주요국의 정책 변화, 지정학적 리스크, 국내 정치 상황 등 거시경제 환경 변화가 당사의 사업 및 재무 상태에 미칠 수 있는 잠재적 위험을 충분히 고려하여 투자 결정을 내리시기 바랍니다. |

(1) 글로벌 경기 동향

2025년 10월 14일 국제통화기금(IMF)이 발표한 '세계경제전망(World Economic Outlook)'에 따르면, IMF는 2025년 세계 경제 성장률 전망치를 3.2%로 지난 7월 전망했던 3.0% 대비 0.2%p. 상향조정하였고, 2026년 세계 경제 성장률 전망치는 3.1%로 기존 7월 전망을 유지하였습니다. 미국의 관세 인하ㆍ유예에 따른 불확실성 완화, 재고 조정,무역경로 재편 등을 통한 경제주체들의 양호한 적응력과 달러 약세 등이 금번 전망치에 반영되었습니다. 주요 선진국 중 미국의 2025년 성장률 전망치는 관세 인하, 감세 법안 통과, 금융 여건 완화 등으로 지난 7월 전망치 대비 0.1%p. 상향 조정한 2.0%로 전망하였으며, 유로존의 경우 아일랜드의 견조한 성장, 독일의 민간 소비 회복 등으로 지난 7월 전망치 1.0% 대비 0.2%p. 상향한 1.2%로 전망하였습니다. 한국의 2025년 경제 성장률 전망치는 지난 7월 전망치 0.8% 대비 0.1%p. 상향한 0.9%로 전망하였으며, 2026년 경제 성장률 전망치는 2025년 대비 대폭 상향한 1.8%로 예측하였습니다. 이는 한국 경제가 2026년에는 잠재 수준의 정상 성장궤도로 복귀할 것을 전망하는 것으로 해석됩니다.

국제통화기금은 세계경제의 리스크가 여전히 하방 요인으로 기울어져 있다고 진단하면서,주요 하방 요인으로 무역 불확실성, 이민 제한 정책에 따른 생산성 악화, 재정 및 금융시장불안과 AI 등 신기술에 대한 재평가 가능성을 제시하였습니다. 다만, 무역 갈등이 완화되고 각국이 구조개혁 노력을 가속화하면서 AI 도입을 통해 생산성을 향상시킬 경우 세계경제의 상방 요인으로 작용할 수 있다고 언급하였습니다.

| [세계 경제성장률 전망치] |

| (단위 : %, %p.) |

| 구분 | 2024년 | 2025년 | 2026년 | ||||

| 25.7월 전망(A) |

25.10월 전망(B) |

조정폭 (B-A) |

25.7월 전망(C) |

25.10월 전망(D) |

조정폭 (D-C) |

||

| 세계 | 3.3 | 3.0 | 3.2 | 0.2 | 3.1 | 3.1 | 0.0 |

| 선진국 | 1.8 | 1.5 | 1.6 | 0.1 | 1.6 | 1.6 | 0.0 |

| 미국 | 2.8 | 1.9 | 2.0 | 0.1 | 2.0 | 2.1 | 0.1 |

| 유로존 | 0.9 | 1.0 | 1.2 | 0.2 | 1.2 | 1.1 | -0.1 |

| 독일 | -0.5 | 0.1 | 0.2 | 0.1 | 0.9 | 0.9 | 0.0 |

| 프랑스 | 1.1 | 0.6 | 0.7 | 0.1 | 1.0 | 0.9 | -0.1 |

| 이탈리아 | 0.7 | 0.5 | 0.5 | 0.0 | 0.8 | 0.8 | 0.0 |

| 스페인 | 3.5 | 2.5 | 2.9 | 0.4 | 1.8 | 2.0 | 0.2 |

| 일본 | 0.1 | 0.7 | 1.1 | 0.4 | 0.5 | 0.6 | 0.1 |

| 영국 | 1.1 | 1.2 | 1.3 | 0.1 | 1.4 | 1.3 | -0.1 |

| 캐나다 | 1.6 | 1.6 | 1.2 | -0.4 | 1.9 | 1.5 | -0.4 |

| 한국 | 2.0 | 0.8 | 0.9 | 0.1 | 1.8 | 1.8 | 0.0 |

| 기타선진국 | 2.3 | 1.6 | 1.8 | 0.2 | 2.1 | 2.0 | -0.1 |

| 자료: IMF World Economic Outlook Update(2025.10) |

(2) 국내 경기 동향

한국은행이 2025년 8월에 발표한 경제전망보고서에 따르면 2025년 국내 경제 성장률은 건설투자가 예상보다 부진하나 추경과 경제심리 호전으로 소비 개선세가 뚜렷하고 수출도 반도체를 중심으로 양호하여 지난 5월 전망치 0.8%를 소폭 상회하는 0.9%로 전망됩니다. 또한, 2026년 경제성장률은 그간의 금리인하와 실질소득 개선 등으로 내수 부문의 회복세가 이어지겠지만 美관세 영향으로 둔화 흐름을 나타내면서 지난 5월 전망치와 동일한 1.6%로 전망됩니다.

부문별로 살펴 보면, 민간소비는 심리개선, 추경 등으로 당초 전망경로를 상회할 것으로 예상됩니다. 반면, 건설투자는 침체 국면이 길어지며 2025년 중 감소폭이 지난 5월 전망 대비 확대될 것으로 예상됩니다. 설비투자의 경우 반도체장비 투자가 예상보다 견조하나 비IT 부문의 부진이 지속됨에 따라 완만한 둔화 흐름을 나타낼 전망입니다. 지식재산생산물투자는 기업의 기술경쟁력 확보 노력, 정부예산 확대로 개선세를 이어갈 전망입니다. 재화수출은 예상보다 강한 반도체 수출 호조로 2025년에는 기존 전망을 크게 상회하는 증가세를 보이겠으나 2026년에는 美관세 영향이 확대되면서 소폭 감소할 전망이며, 재화수입은 최근 내수 회복세에 힘입어 2025년에는 1.8%, 2026년에는 수출, 설비투자가 둔화되면서 1.0% 증가할 것으로 전망됩니다.

| [한국은행 국내 주요 거시경제지표 전망] |

| (단위: %) |

| 구 분 | 2024년 | 2025년 | 2026년(E) | ||||

| 연간 | 상반기 | 하반기(E) | 연간(E) | 상반기 | 하반기 | 연간 | |

| GDP | 2.0 | 0.2 | 1.6 | 0.9 | 2.0 | 1.3 | 1.6 |

| 민간소비 | 1.1 | 0.7 | 2.0 | 1.4 | 2.2 | 1.1 | 1.6 |

| 건설투자 | -3.3 | -12.4 | -4.3 | -8.3 | 4.4 | 3.2 | 3.8 |

| 설비투자 | 1.7 | 4.8 | 0.3 | 2.5 | 0.9 | 1.2 | 1.0 |

| 지식재산생산물투자 | 1.2 | 1.3 | 4.3 | 2.9 | 3.5 | 1.6 | 2.5 |

| 재화수출 | 6.4 | 1.6 | 3.3 | 2.5 | 0.4 | -0.7 | -0.1 |

| 재화수입 | 1.3 | 1.8 | 1.7 | 1.8 | 1.7 | 0.3 | 1.0 |

| 출처: 한국은행 경제전망보고서(2025.08) |

당사가 영위하는 AI 머신비전 솔루션 및 카메라 모듈 검사 사업은 전방 제조업의 설비투자에 의해 수요가 발생하는 B2B 기반의 투자재 사업으로, 스마트폰 및 IT 하드웨어 등 제조업 경기의 영향을 크게 받는 구조적 특성을 가지고 있습니다. 정밀 제조공정에 납품되는 검사 장비 및 AI 비전 솔루션은 소비재가 아니라 생산라인 증설 및 전환 시에만 수요가 발생하므로, 전방산업의 제품 출시 주기, 스마트폰 출하량, 글로벌 제조업 경기 등이 당사의 매출과 직결됩니다. 또한, 고객사의 설비투자는 경기의 영향을 크게 받는 비정기적 지출이기 때문에, 경기 둔화 국면에서는 투자 시점이 지연되거나 규모가 축소될 가능성이 있습니다.

글로벌 경기 둔화, 인플레이션, 통화긴축 등으로 소비자의 스마트폰과 전자제품 교체주기가 길어지고 완제품 출하 증가율이 둔화될 경우 전방 완제품 업체와 모듈 및 부품 업체는 신규 설비투자를 연기하거나 축소하는 경향이 있습니다. 이 과정에서 카메라 모듈 검사기, AI 머신비전 장비, 신규 AI 비전 솔루션의 도입 시점이 지연되며, 이는 당사의 매출 및 수익성에 부정적 영향을 미칠 수 있습니다 또한, 당사가 영위하는 사업은 국내외 경제 성장률, 환율, 금리 등 거시지표 변화에 민감하게 반응하는 산업 특성이 있어, 경기 변동성 확대는 고객사의 투자 축소로 직결될 수 있습니다.특히 환율 변동은 당사가 사용하는 카메라, 렌즈, 광학부품, 서버 등 주요 원재료 가격에 영향을 미쳐 원가 부담을 확대할 수 있습니다.

한편 당사는 클라우드 기반 AI 플랫폼 및 데이터 구축 사업 매출이 확대되고 있으나, 이들 사업 역시 주로 제조, 공공, 산업 고객사를 대상으로 하는 B2B 구조이므로, 전방산업의 디지털 전환 투자 여건, 예산 확충 여부, AI 도입 속도 등에 영향을 받을 수 있습니다. 클라우드 기반 서비스는 초기 설비투자를 줄일 수 있다는 점에서 제조 경기 둔화 시 일정 부분 보완재 역할을 할 수 있으나, 기본적으로 경기, 예산, IT 지출 흐름에 따라 좌우되는 구조적 제약이 존재합니다.

이러한 국내외 경기 회복 지연 또는 불확실성 장기화는 제조업 전반의 설비투자 위축과 디지털 전환 투자 지연으로 이어질 수 있으며, 이에 따라 당사의 주요 사업 수요 역시 둔화될 가능성이 있습니다. 또한, 그외 당사가 예상하지 못한 다양한 요인들로 인해 국내외 경기회복이 둔화되거나 불확실성의 영향이 커질 수 있습니다. 이에 따라 투자자 여러분께서는 경기 변동성과 전방 산업의 투자 흐름 변화가 당사의 실적과수익성에 미칠 잠재적 영향을 신중히 고려해 주시기 바랍니다

|

[나. 산업 성장성 둔화 위험] 당사는 AI 비전 기술을 기반으로 검사 장비, 플랫폼, 자동화 시스템까지 통합 솔루션을 제공하고 있습니다. 글로벌 AI 비전 시장은 영상 기반 자동화 수요 증가, 고해상도 카메라 기술 발전, 스마트팩토리 확산 등에 힘입어 제조, 전자, 자동차 등 다양한 산업에서 높은 성장세를 보이고 있습니다. 카메라 모듈 검사 시장 역시 스마트폰 및 자동차용 카메라의 고성능화 및 다중화 추세에 따라 정밀 검사 수요가 증가하며 지속적으로 확대되고 있습니다. 또한, 기업들의 디지털 전환과 멀티클라우드 도입 확대로 인해 MSP 시장 또한 글로벌 차원에서 안정적인 성장세를 보이고 있으며, 이러한 흐름 속에서 당사의 클라우드 기반 사업 역시 점진적으로 확대되고 있습니다. 그럼에도 불구하고, 향후 당사가 영위하는 주력시장 또는 전방산업에 대한 수요 성장세가 둔화되거나 제한될 경우, 당사의 부정적인 영향을 줄 수 있습니다. 또한, 글로벌 경기 침체와 같이 당사가 예측하거나 통제할 수 없는 원인에 의한주력시장 또는 전방산업의 성장 둔화가 발생하게 된다면 당사의 경영실적에부정적인 영향을 줄 수 있으니 투자자께서는 이 점에 유의하시기 바랍니다.

|

(1) AI 비전 솔루션 시장

인공지능 기술의 고도화와 함께 영상 데이터를 기반으로한 자동화 수요가 급증하면서, AI 비전 솔루션 시장은 다양한 산업 전반으로 빠르게 확산하고 있습니다. 특히, 고해상도 이미지와 정밀 검사 기술이 융합된 카메라 모듈 검사 분야는 스마트폰, 자동차 등 고부가가치 산업의 핵심 공정으로 자리잡고 있습니다.

글로벌 AI 비전 시장은 엣지(Edge) 카메라, 3D 카메라 등 고성능 카메라 기술의 발전으로 활발히 성장하고 있습니다. 디스플레이, 반도체, 2차전지, 자동차, 의류 F&B 등 다양한 분야에서 기존의 Rule 기반 머신비전 또는 육안검사으로 생기는 오류 및 번거로움을 극복하여 불량, 이물 등의 검사를 보다 효율적으로 진행할 수 있게 해주었고, 공장 자동화, 스마트 팩토리 등 4차 산업협명과 연계되어 응용 영역이 크게 확대되고 있습니다. 최근에는 헬스케어/의료, 우편, 지능형 교통시스템 등 비산업 분야까지 확장되어 광범위하게 사용되고 있습니다.

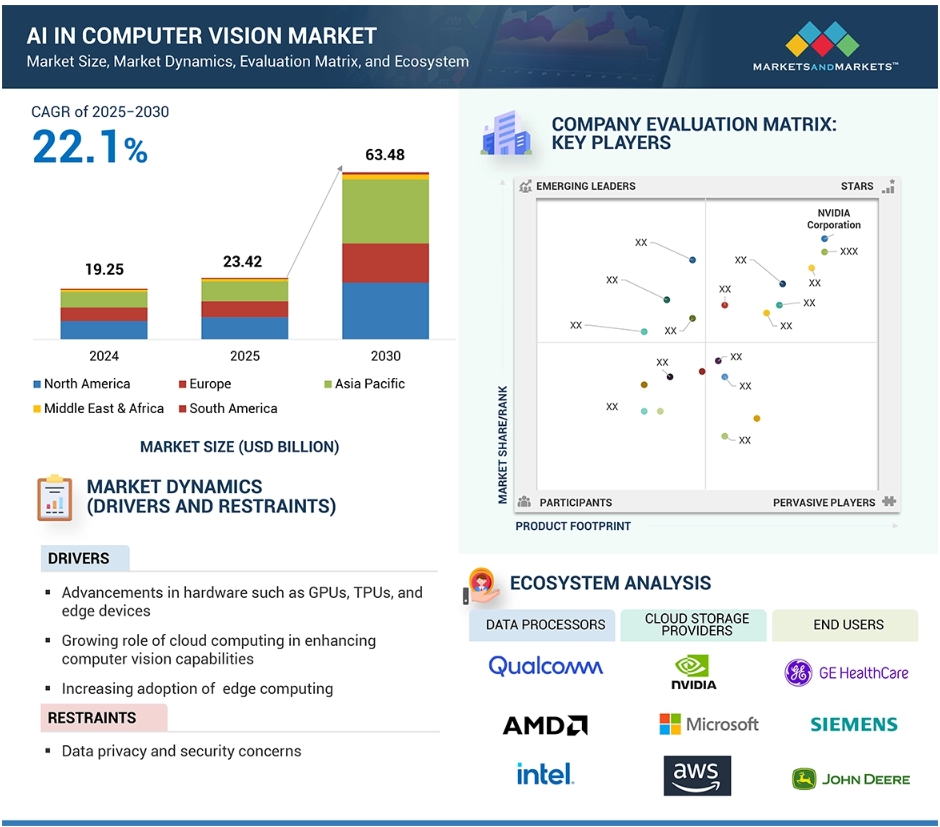

[글로벌 AI 비전 시장 2024-2030 전망]

|

|

AI 비전 시장 2024-2030 추이 |

출처: Markets and Markets (2024.12)

글로벌 시장 조사 기관 Markets and Markets에 따르면 글로벌 AI 비전 시장의 규모는 2025년부터 2030년까지 22.1%의 연평균 성장률 (CAGR)을 보여주며 2025년 US 234.2억 달러에서 2030년 US 634.8억 달러에 도달할 것으로 전망하고 있습니다.

이는 제조업이 AI 비전시장의 주요 응용 업종 중 하나로, 생산공정의 자동화 및 고정밀 품질관리 수요가 지속적으로 증가하고 있기 때문입니다. 특히 자동화된 품질검사(AI 기반 영상검사)는 반도체, 카메라모듈, 디스플레이 등 고부가가치 부품에서 낮은불량률을 요구하는 산업 특성에 따라 빠르게 확산되고 있습니다. 육안으로 식별이 어려운 미세 결함(센서, 렌즈, 웨이퍼, 패턴, 박막 등) 은 AI 비전 시스템이 담당하는 구조로 전환되고 있으며, 기존 룰기반 비전시스템보다 딥러닝 기반 모델이 비정형 결함 검출과 분류 정확도를 크게 개선하면서 수율 및 생산 안정성을 향상시키는 핵심 기술로 자리잡고 있습니다.

기존에는 2D 검사에 국한되던 비전 기술이 3D 형상 인식하고 깊이 분석까지 가능해지면서, 자동차 차체 조립, 배터리 셀 적층, 패키징 검사 등 복합 공정으로 확장되고 있습니다. 엣지 컴퓨팅(Edge AI) 과 고해상도 CMOS 이미지센서, 멀티스펙트럼 및 3D 비전 기술의 발전으로 AI 비전 시스템의 적용 영역이 확대되며, AI 비전은 단순한 불량 검출을 넘어, 공정 상태 모니터링, 예지보전(Predictive Maintenance), 로봇 협업(Co-bot) 시스템과 연계되어 스마트팩토리 전반의 지능화를 촉진하고 있습니다.

자동차, 전자, 제약, 바이오 등 주요 제조 산업에서는 전 공정의 데이터화 및 추적성(Traceability), 품질 규제 및 인증요건 강화, 글로벌 공급망 관리 체계 강화에 따라 영상데이터와 공정 메타데이터의 정합 관리(Data Integrity) 중요성이 높아지고 있습니다. 머신비전은 불량의 조기 탐지를 통해 재작업, 리콜 비용을 절감하고, 품질변동 원인의 조기 진단 및 공정 최적화로 이어지며 스마트팩토리 ROI(투자수익률)의 핵심 축으로 기능하고 있습니다. 더불어, 인력난, 숙련공 부족 문제가 심화되면서 검사 자동화의 필요성이 높아지고 있으며, 이는 AI 비전 도입을 가속화하는 구조적 요인으로 작용하고 있습니다.

다만, 이러한 긍정적인 전망에도 불구하고, 기존 생산라인은 AI 시스템 적용을 전제로 설계되지 않아, 설비 간 통신 프로토콜 차이, 인터페이스 불일치, 보안인증 절차 등으로 통합 과정에서 어려움이 발생할 수 있습니다. 특히 OT(운영기술) 환경은 안정성을 우선시하는 특성상 시스템 개조나 네트워크 변경이 제한적이므로, AI 비전 시스템을 연계하기 위해서는 추가적인 하드웨어 보완 및 공정 중단이 필요할 수 있습니다. 이에 따라 초기 구축비용 및 일정이 증가하며, 실제 상용화 속도를 늦출 위험이 존재합니다,

제조업이 둔화하거나 설비투자가 축소되는 경우, AI 머신비전에 대한 수요가 감소할 가능성이 있습니다. 비전 검사 시스템은 카메라, 조명, 렌즈, 서버, 엣지컴퓨팅 장비, 통신망, 기존 설비의 개조 등 다양한 요소가 필요해 초기 도입비용이 높은 산업입니다. 이처럼 높은 투자비용에도 불구하고, 품질 개선, 불량률 감소, 생산성 향상 효과가 단기간 내 명확히 입증되지 않을 경우, 기업들은 ROI 불확실성에 따라 도입을 지연시킬 가능성이 있습니다. 그외, 글로벌 경기 침체와 같이 당사가 예측하거나 통제할 수 없는 원인에 의한 주력시장 또는 전방산업의 성장 둔화가 발생하게 된다면 당사의 경영실적에 부정적인 영향을 줄 수 있으니 투자자께서는 이 점에 유의하시기 바랍니다.

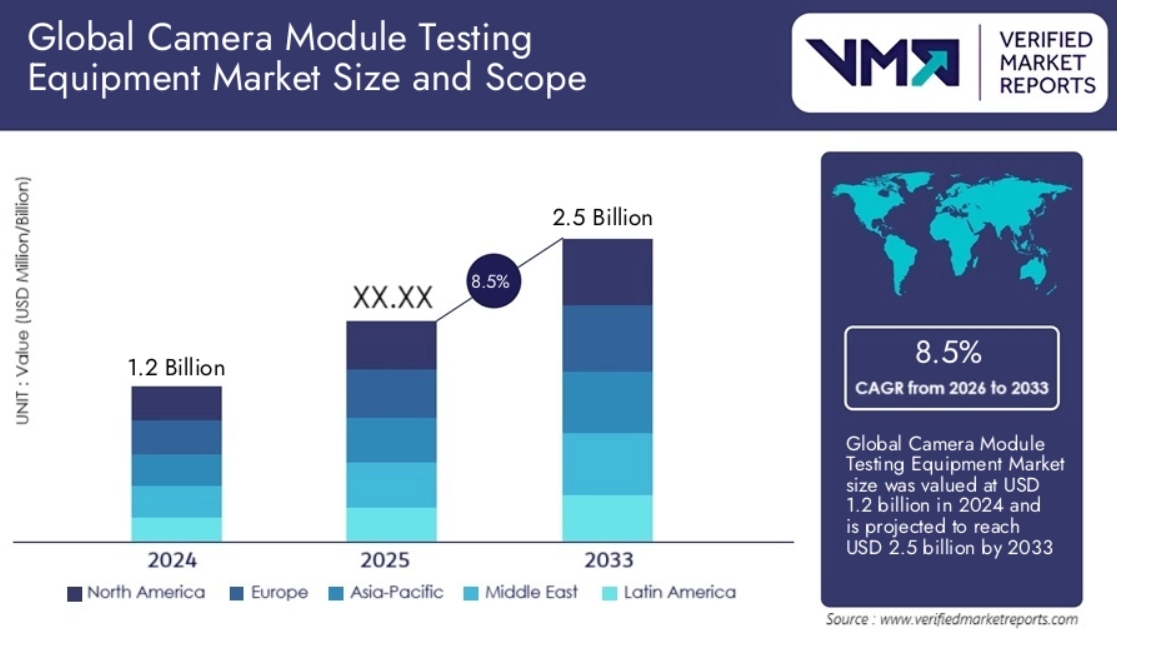

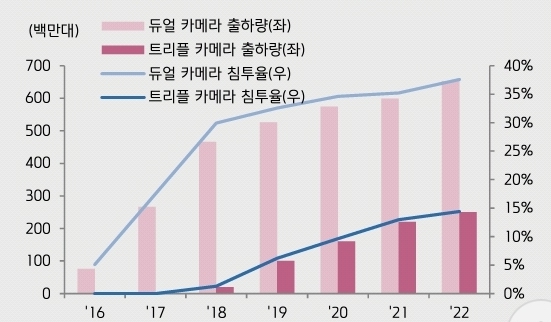

(2) 카메라 모듈 검사 시장

카메라 모듈 검사 시장은 스마트폰에 적용되는 카메라의 해상도와 기능이 고도화되면서 검사 공정의 중요성이 크게 확대되고 있는 분야입니다. 스마트폰 제조사들이 제품 경쟁력을 높이기 위해 듀얼, 트리플, 쿼드 등 멀티 카메라 채택을 지속적으로 확대함에 따라, 각 모듈의 정밀도 및 품질을 검증하기 위한 검사 장비 수요도 꾸준히 증가하고 있습니다.

또한, 스마트 제조, 산업 자동화 트렌드 확산으로 생산라인 전반에서 영상 기반 정밀 검사의 필요성이 높아지고 있으며, 이는 공정 안정성 확보와 수율 제고를 위한 핵심 요구사항으로 자리잡고 있습니다. 스마트폰 외에도 자율주행차, 보안 및 감시 시스템, 메타버스 기기 등 다양한 전방산업에서 고성능 이미지 센서의 활용이 확대됨에 따라, 카메라 모듈 검사 장비와 AI 기반 검사 솔루션의 적용 범위 또한 점차 넓어지고 있습니다.

시장조사기관 Verified Market Reports에 따르면, 글로벌 카메라 모듈 검사 장비 시장은 2024년 약 12억 달러(USD) 규모에서 연평균 8.1%의 성장률(CAGR)을 기록하며 2033년까지 약 25억 달러 수준으로 성장할 것으로 전망되고 있습니다.

[글로벌 카메라 모듈 검사 장비 시장 2024-2033 전망]

|

|

카메라모듈 검사 시장 2024-2033 추이 |

출처 : Verified Market Reports(2025.02)

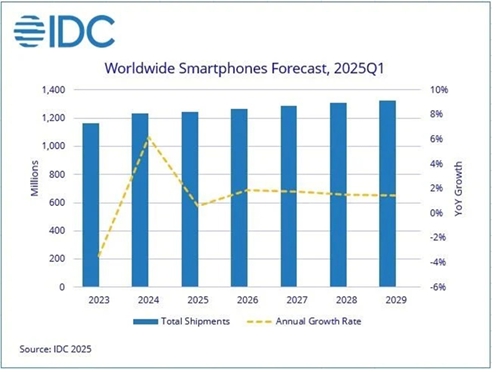

그러나, 카메라모듈 검사 시장은 최전방 산업인 스마트폰 시장의 경기 및 수요 변동에 직접적으로 영향을 받는 구조이기 때문에, 중장기적으로 성장 둔화 리스크가 존재합니다. 스마트폰 시장의 보급률이 이미 높은 수준에 도달하였으며 관세나 인플레이션 등의 영향으로 새 스마트폰의 평균 판매가가 상승하고 있습니다. 또한, 스마트폰의 하드웨어 수명 연장과 운영체제의 지원 기간 확대로 인해 교체 주기가 장기화되면서 중고기기 거래가 확대되고 있어, 최전방 수요 산업인 스마트폰 시장이 점차 성숙기에 진입하고 있는 것으로 판단됩니다.

시장조사기관 International Data Corporation(IDC) 에 따르면, 2025년 전 세계 스마트폰 출하량은 전년 대비 0.6% 증가한 12억4천만 대로 예상되며, 이는 기존의 글로벌 스마트폰 출하 증가율 전망치(2.3%)에서 0.6%로 하향 조정된 수치입니다

[글로벌 스마트폰 출하량 2023-2029 전망]

|

|

글로벌 스마트폰 출하량 전망치 |

출처: IDC 2025, (2025.05)

이러한 스마트폰 시장의 구조적 둔화는 카메라 모듈 제조사의 생산라인 증설 계획, 신규 검사장비 투자 속도, 검사 공정 고도화 추진에 직간접적으로 영향을 미칠 수 있습니다. 카메라 모듈 검사 장비는 일반적으로 신규 스마트폰 출시 주기와 생산량 변동에 민감하게 반응하는 특성이 있어, 최종 수요가 둔화될 경우 고객사들의 설비투자 집행이 지연되거나 규모가 축소될 가능성이 존재합니다. 이에 따라 검사 장비 발주 시점이 미뤄지거나 프로젝트가 보류될 위험도 발생할 수 있습니다.

또한, 스마트폰 시장 둔화 국면에서는 고객사의 설비투자 우선순위가 재조정되면서 검사설비 고도화 투자 자체가 연기되거나 일부 자동화 투자가 최소화되는 경향이 나타날 수 있습니다. 특히 스마트폰 교체주기 장기화, 생산량 증가 속도 둔화, 중고시장 확대 등 구조적 변화는 검사장비 수요의 중장기 성장 모멘텀을 약화시키는 요인으로 작용합니다. 결과적으로 이러한 산업 환경 변화는 카메라 모듈 검사 시장의 중장기 성장세를 제약할 수 있으며, 동 시장에서 사업을 영위하는 당사의 매출 변동성 및 수익성에도 부정적인 영향을 미칠 수 있습니다. 따라서 투자자 여러분께서는 전방 산업의 수요 둔화 및 투자 지연에 따른 위험 요인을 신중히 고려하여 주시기 바랍니다.

그외 글로벌 경기 둔화, 지정학적 리스크, 부품 공급망 불안정 등 외생 변수로 인해 주요 수요 산업의 투자심리가 위축될 경우, 카메라 모듈 검사 장비 및 관련 AI 검사 솔루션의 수요 또한 영향을 받을 가능성이 있습니다. 이러한 요인은 당사의 경영실적에부정적인 영향을 미칠 수 있는 잠재적 리스크 요인으로 작용할 수 있습니다. 따라서 투자자 여러분께서는 이러한 산업 및 기술 환경 변화를 신중히 고려해 주시기 바랍니다.

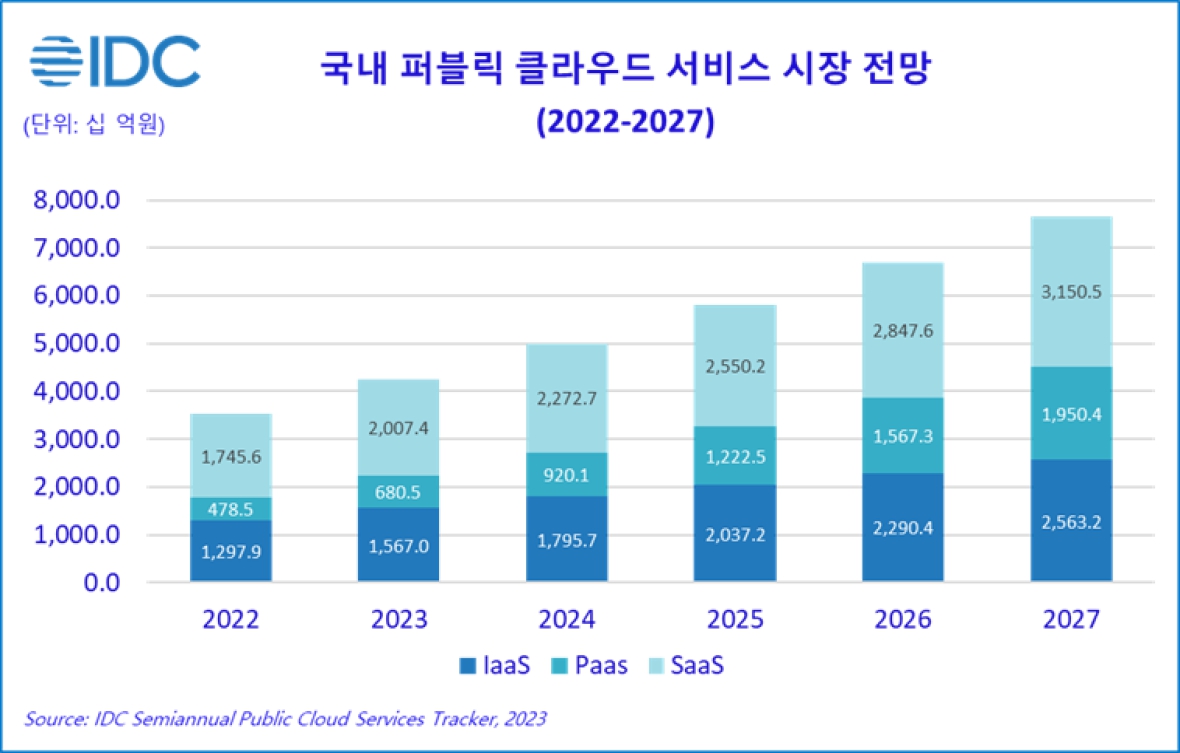

(3) 클라우드 유통 시장

당사는 2023년 12월 Microsoft의 소프트웨어 유통 및 클라우드 관리 솔루션 제공 사업자인 (주)티디지의 지분 36%를 인수하였습니다. LSP 클라우드 구축 및 운영 사업 확대에 따라 클라우드 관리 서비스(MSP) 시장에서의 사업 비중이 점차 증가하고 있습니다. 기업들의 디지털 전환 가속화, 멀티클라우드 환경 도입 확대, 보안 및 운영 효율화 요구 증가 등에 힘입어 MSP 서비스에 대한 수요가 지속적으로 확대되고 있으며, 이러한 시장 흐름 속에서 당사의 클라우드 관련 매출 또한 성장세를 보이고 있습니다.

클라우드는 네트워크, 서버, 스토리지, 애플리케이션, 서비스 등의 ICT 자원을 가상의네트워크에 접속하여 이용할 수 있도록 제공하는 환경을 의미하며, 이용자들은 필요한 컴퓨팅 자원을 자체적으로 구축하지 않고 인터넷으로 쉽게 이용 가능하게되어 사용자는 자신의 하드웨어 디바이스가 보유한 정보처리(컴퓨팅) 능력을 상회하는 자원을 제공받을 수 있어, 단순 저장공간의 제약을 벗어나는 것 뿐만 아니라 일반 컴퓨터로 수행 불가능한 고난도 연산 작업이 가능해지며 AI, 머신러닝, 빅데이터 분석, 자율주행, IoT 등 과거 대비 엄청난 연산 능력과 저장소, 연결성을 필요로 하는 산업이 성장하였고 이는 사실상 클라우드 환경에서만 구현 가능하기 때문에 클라우드의 중요성도 함께 높아지고 있습니다.

클라우드 시장은 2000년대 후반부터 선진국 시장을 중심으로 성장해왔으며, 인플레이션 및 높은 금리로 인해 경제 상황이 위축되는 최근 상황에서도 지속적인 성장이 예상됩니다. 클라우드 컴퓨팅은 소비자들에게 민첩성과 탄력성, 확장성을 제공하므로 인플레이션 압력 등으로 불확실한 상황에서도 기업 성장을 지원하면서 안전과 혁신의 동력으로 작용하며 성장할 것이라고 전망하였습니다.

국내 클라우드 시장의 경우도 글로벌 성장 흐름과 마찬가지로 대부분 기업의 차세대 애플리케이션이 클라우드 기반으로 교체되는 추세 등에 따라 지속적인 성장이 예상되고 있습니다. IT 시장조사업체 한국IDC는 국내 기업의 지속적인 디지털화 흐름 속에 디지털 민첩성 지수(DAI: Digital Agility Index)와 같은 기준이 생기고 비즈니스 전략에 영향을 미치면서 시장 무게중심이 IaaS에서 PaaS와 SaaS로 이동되어 향후 시장 성장세 유지에 긍정적인 영향을 미칠 것으로 전망하였으며, 국내 퍼블릭 클라우드 서비스 시장은 2022년부터 2027년까지 5년간 연평균 16.9% 성장률로 7조 6,642억원 규모로 성장할 것으로 전망하였습니다.

[국내 퍼블릭 클라우드 서비스 2022-2027 시장 전망]

|

|

국내 클라우드 시장 전망 (2022-2027) |

출처 : IDC (2023. 09)

이러한 클라우드 시장 확장으로 기업의 IT 환경이 사용자가 모든 전산시스템을 조달 및 관리하는 온프레미스 방식에서 클라우드(IaaS, PaaS, SaaS) 기반으로 이동함에 따라, 기업이 사용하는 소프트웨어 라이선스의 형태가 근본적으로변화하고 있습니다. 과거 기업은 LSP자격을 얻은 소수 업체들을 통해 Windows, Server, Office 등을 영구 라이선스 형태로 구매를 하였습니다. 다만, 현재 클라우드 도입 이후 Microsoft 365, Azure 등 Saas 및 클라우드 기반 종량제 모델이 확산되면서 구매 경로가 직판/ CSP(클라우드 솔루션 파트너), MSP로 이동하며 전통적인 EA 및 영구라이선스 비중은지속적으로 감소하고 있습니다.

당사가 2023년 말 지분 인수한 기존 LSP 중심의 MS 제품을 유통하는 (주) 티디지 또한, 과거 LSP 중심으로 EA(Enterprise Agreement) 계약 체결, 라이선스 구성 및 조정 등 기능을 수행해왔지만, 현재는 기존 LSP 중심의 MS 제품 유통 뿐만아니라 MS의애저 클라우드 관리 사업자(MSP)로 기업의 애저클라우드 인프라 구축 및 운영 사업 및 라이선스 계약을 수행하며 사업을 확장해 나가고 있습니다.

기업들의 클라우드 수요가 급증함에 따라 대부분 자체 전산 인력의 클라우드에 대한 전문성이 미비하여, 컨설팅부터 구축, 운영, 관리 서비스까지 제공해주는 MSP를 찾는 수요가 늘고 있으며, MSP는 기업의 클라우드 파트너 역할을 수행함으로써 산업 내 핵심적 존재로 부상하고 있습니다. 이러한 시장 흐름 속에서 당사의 클라우드 관련 매출 또한 성장세를 보이고 있습니다.

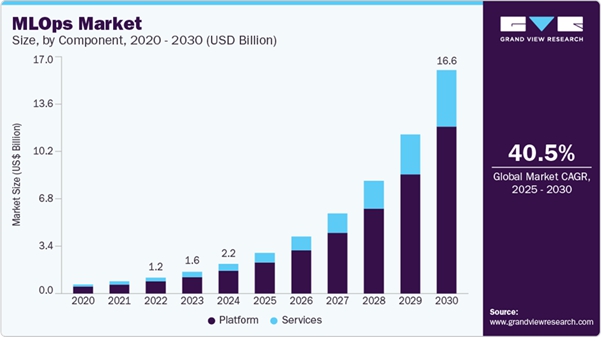

MSP 시장은 기업의 IT 인프라 운영, 클라우드 전환 및 관리, 보안, 네트워크, 애플리케이션 관리 등을 전문 서비스 사업자에게 위탁하는 방식으로, 클라우드 도입 증가와 비용 최적화 트렌드에 따라 꾸준히 성장해 왔습니다. 시장조사기관 Grand View Research에 따르면 글로벌 MSP 시장 규모는 2024년 약 3,353억 달러에서 2030년 약 7,310억 달러로 확대될 것으로 예상되며, 연평균 성장률(CAGR)은 약 14.1%에 달할 것으로 전망됩니다.

[MSP 시장 2018-2030 전망]

|

|

MSP 시장 전망 2018-2030 추이 |

출처 : Grand View Research (2025.04)

그러나, MSP 시장이 기대만큼 성장하지 못하거나 경기 둔화로 시장 확대 속도가 완만해질 경우, 기업들은 클라우드 전환 및 운영 위탁 관련 지출을 축소하거나 투자 시점을 지연할 가능성이 높습니다. 클라우드 비용 절감을 위해 자체 운영을 강화하거나 워크로드 이전을 최소화하려는 움직임이 나타날 경우, MSP 서비스 수요가 감소해 당사의 신규 수주 및 라이선스 판매에도 부정적인 영향을 미칠 수 있습니다.

또한, MSP 시장 성장세가 둔화되면 사업자 간 경쟁이 심화되어 서비스 단가 인하 압력 및 유지보수, 기술지원 비용 증가가 발생할 가능성이 있으며, 이는 당사의 수익성 저하로 직결될 수 있습니다. 기술 변화 속도가 매우 빠른 MSP 시장 특성상, 클라우드및 AI 보안 역량 확보가 늦어질 경우 신규 고객 확보 실패 또는 기존 고객 이탈 가능성도 존재합니다. MSP 사업이 반복 매출 기반의 안정적 구조로 정착되지 못하고 프로젝트 중심 및 단발성 위탁형 모델에 머물 경우, 당사의 매출 변동성이 커지고, 중장기적으로 계획한 비즈니스 모델 전환 속도 역시 지연될 수 있습니다.

아울러 글로벌 거시경제 둔화, 지정학적 긴장, IT 투자 위축 등의 외부 요인이 발생할 경우 고객사의 예산 집행이 보수적으로 변하면서 MSP뿐 아니라 당사의 다른 주요 사업 수요에도 영향을 미칠 수 있습니다. 이러한 요인들은 당사의 전반적인 실적과 성장성에 부정적인 영향을 미칠 수 있는 잠재적 리스크로 작용할 수 있습니다.따라서 투자자 여러분께서는 MSP 시장의 성장 동향, IT 및 클라우드 지출 추세, 경쟁환경 변화, 글로벌 경기 변동성 등을 신중히 고려해 주시기 바랍니다.

| [다. 정부 정책 변화에 따른 사업 환경 변화 위험] 정부의 AI 산업 육성을 위한 정책 개시와 대규모 예산 편성은 당사 사업에 긍정적인 효과로 작용할 수 있으나, 실제 예산의 집행 여부 및 지속 가능성은 정책 방향, 국회 심의 결과, 중앙 및 지방정부의 재정 여건 등에 따라 변동될 수 있습니다. 정권 및 정책의 변화로 인하여 지원이 축소되거나 관련 주요 법규 및 정책 변화에 적절하게 대응하지 못할 경우, 해당 정책등에 영향을 받는 산업에 속해있는 당사의 영업 및 재무상태에 부정적인 영향을 미칠 수 있습니다. 또한, 정부는 AI 활용 확산에 따른 잠재적 문제를 예방하고 관련 산업 육성을 지원하기 위해 제도 개선 로드맵을 수립하고 법 제정 및 개정을 지속하고 있습니다. 다만, 주요 선진국의 AI산업 정책 기조 변화나 국내외 정부의 AI 관련 제도 정비 지연, 또는 산업 발전을 저해할 수 있는 신규 규제가 도입될 경우, 개인정보 보호, 데이터 수집 및 처리 기준 등에 추가적인 규제가 도입될 경우, 당사의 사업 수행 과정에 있어 비용 부담 증가, 프로젝트 일정 지연, 고객 요구사항 증가 등으로 이어질 수 있으며, 이로 인해 당사의 수익성 및 성장성에 부정적인 영향을 미칠 가능성이 있으니 투자자께서는 이 점유의하여 주시기 바랍니다. |

1. AI 산업 관련 정부 정책

당사가 영위하는 사업의 근간이 되는 인공지능 기술이 비약적으로 발전하면서 산업 내 다양한 사업에 활용되고 있으며, 이에 정부의 각종 정책들이 산업의 발전 방향 혹은 규제 등에 영향을 크게 미치고 있습니다. 정책에 더불어 관계 법령들을 제정함으로써 산업의 기본 발전 및 방향성이 민간 뿐만 아닌 정부 차원의 주도로 이루어지고 있습니다. 국내 정부 또한 그 중요성을 인식하여 데이터 및 AI 경제 활성화 계획(2019.01)을 시작으로, 혁신성장 확산 및 가속화 전략(2019.08), 한국판 뉴딜 2.0(2021.07), 제1차 데이터 산업 진흥 기본계획(2023.01) 및 초거대AI 경쟁력 강화 방안(2023.04), 비정형 데이터 익명화 가이드라인(2024.02) 등의 정책을 연달아 시행하며 인공지능 국가 경쟁력 강화를 위해 적극적인 투자를 진행하고 있습니다.

(1) 데이터 및 AI 경제 활성화 계획 (2019.01)

과학기술정보통신부는 2019년 01월 16일 4차 산업혁명의 성공이 고도의 인공지능 기술 확보 등에 의존한다는 인식 아래 데이터 및 인공지능의 육성전략 및 융합을 촉진하는 5개년 실행계획을 수립 및 발표하였습니다. 향후 5년간 데이터의 수집에서 유통, 활용에 이르는 가치사슬의 전 주기를 활성화하고 인공지능 생태계의 조성 등을 촉진하는 9개의 정책과제를 제시하였습니다. 이러한 과제를 통해 정부는 2023년까지 국내 데이터 시장을 30조원 규모로 성장시키고 인공지능 분야의 유니콘 기업 10개 육성, 관련분야 전문 인력 1만 명 양성 등의 목표를 수립하였습니다.

| [데이터 및 AI 경제 활성화 세부 계획] |

| 목적 | 세부 추진 내용 |

|---|---|

| 데이터 가치사슬 전 주기 활성화 |

1) 공공 및 민간 분야 별 빅데이터 센터 100개 구축 및 빅데이터 플랫폼 10개 구축 2) 데이터 구매, 가공비용을 지원하는 바우처 사업 추진 (연간 1,640개) 3) 개인데이터를 활용하는 사업 확대 및 실시(연간 8개) |

| 세계적 수준의 인공지능 혁신 생태계 조성 |

1) 데이터, 알고리즘, 컴퓨팅 파워 등 인공지능 개발 핵심 인프라의 원스톱 제공 2) 인공지능 관련 기초연구와 HW,SW 기술개발 및 챌린지 방식의 R&D 추진 3) 인공지능 전문기업의 기술개발 집중지원 및 해외와 국내 기업간의 협력 프로젝트 지원 |

| 데이터와 인공지능의 융합촉진 |

1) 인공지능 융합 클러스터 조성 구축(20-29년, 총 1조원 규모 예타추진) 2) 국가정보화 사업에 데이터와 인공지능의 적극적 활용 지원 (22년 35%) 및 다양한 산업분야 확산을 위한 시범서비스 추진 3) 데이터와 인공지능 활용 촉진제도 확보(국가정보화기본법 개정) 및 안전한 활용을 보장하는 제도 강화 (개인정보 관련 법령 개정) 4) 데이터와 인공지능 관련 전문, 실무, 산업 맞춤형 교육 및 분야별 현장인력 기술교육 실시와 이노베이션 아카데미 신설 (연간 2,000명) |

| 출처: 과학기술정보통신부, 데이터 및 AI 경제 활성화 계획 (2019.01) |

(2) 혁신성장 확산 및 가속화 전략 (2019.08)

상기 기술한 데이터 및 AI 경제 활성화 계획(2019.01)을 데이터 및 AI 분야에서의 단기 및 중장기 정책과제를 담은 로드맵으로 삼아 추진하는 과정에서 정부는 그간의 성과를 바탕으로 혁신성장을 한 단계 업그레이드 하기 위한 방안으로서 2019년 08월 혁신성장 확산 및 가속화 전략을 마련하였습니다. 산업생태계 혁신 가속화를 위한 전략으로 '플랫폼 경제 가속화', '선도사업 성과 고도화', '산업간 연결과 융합 촉진'의 3가지 정책 과제 및 80개의 세부 과제를 발표하였으며, 주요 세부 과제는 아래와 같습니다.

| [혁신성장 확산 및 가속화 전략(2019.08) 세부 계획] |

| 목적 | 세부 추진 내용 |

|---|---|

| 데이터 및 AI 융합 신산업 클러스터 조성 |

1) 데이터 및 AI를 활용하여 지역 주력산업 혁신과 신산업 창출을 촉진할 수 있는 거점 마련 2) 자동차, 헬스케어, 에너지 산업 분야와 AI를 융합하는 R&D 추진 3) 24년까지 광주(전남)에 데이터센터, 장비 등 인프라를 포함한 집적단지 조성 |

| AI 기반 제조혁신 로드맵 수립 |

1) 스마트산단 실행계획, 스마트제조 공급기업 육성방안, AI 기반 제조혁신 로드맵 수립 등 제조혁신 지원 2) 제조데이터의 생성-수집-분석-활용 등 단계별 지원전략 마련 3) 중소기업의 제조데이터 수집, AI 기반 분석, 제조현장 진단 등을 지원하는 데이터 센터 구축 |

| 데이터 3법 개정 |

1) 데이터의 본격적인 산업적 활용을 뒷받침할 ‘데이터 3법(개인정보보호법, 정보통신망법, 신용정보법)’ 개정 추진 2) 가명정보 개념 도입 및 활용범위 확대, 법 위반에 대한 제재 강화 등 |

| 빅데이터 얼라이언스 구성 및 운영 |

1) 데이터의 안전하고 체계적인 구축, 활용방안 등을 논의하는 민간 및 공공 협의체인 '빅데이터 얼라이언스' 구성 및 운영 2) 빅데이터 플랫폼별 대표, 관계부처 등이 참여하는 전략위원회 및 4개 분과 등으로 구성 |

|

데이터 거래지원 거버넌스 구축 |

1) 플랫폼간 데이터 연계, 표준화 및 품질확보, 안전한 데이터 활용을 위한 개선방안 마련 등 데이터 거래 촉진 기반 조성 2) 분야별 빅데이터 플랫폼 연결, 거래 가이드라인, 표준계약서 마련 등 지원 |

| 출처: 과학기술정보통신부, 혁신성장 확산 및 가속화 전략 (2019.08) |

(3) 한국판 뉴딜 2.0 (2021.07)

한국판 뉴딜 2.0은 코로나19 사태로 인한 경제 위기를 극복하고 글로벌 경제를 선도하기 위한 한국의 국가발전전략으로, 디지털뉴딜 정책의 일환으로 D.N.A(Data, Network, AI) 생태계 강화와 메타버스, 지능형로봇, IOT 등 AI 기반의 초연결 신산업 육성을 표방하며 정부는 국내 AI 산업 발전을 위해 투자하고 있습니다. 특히, 2020년 07월 한국판 뉴딜 1.0을 통해 추진하였던 D.N.A 생태계 육성 성과의 확산을 한국판 뉴딜 2.0을 통해 유도하고자 하였으며, 구체적으로 개인전보보호법 개정을 통한 마이데이터 전분야 확산, 가명정보 결합 및 활용 지원을 통한 민간 데이터 활용 촉진 등을추진전략으로 삼았습니다. 또한, 한국판 뉴딜 1.0 당시 D.N.A 생태계 강화에 편성되었던 31.9조원의 사업비를 33.5조원으로 추가편성 하는 등 데이터 및 인공지능 분야에 대한 적극적인 정책적 투자 의지를 나타냈습니다.

| [혁신성장 확산 및 가속화 전략(2019.08) 세부 계획] |

| 목적 | 세부 추진 내용 |

|---|---|

| D.N.A 생태계 강화 | 1) 국민생활과 밀접한 분야 데이터 구축, 개방, 활용 2) 개인정보보호법 개정으로 마이데이터 전산업 확산 기반 마련 및 공공 및 의료 등 분야별 마이데이터 활성화 3) '가명정보활용지원센터' 구축, 가명정보 처리컨설팅 등을 통해 기업 및 기관들이 개인정보를 안전하제 가명처리 및 활용할 수 있도록 지원 4) 디지털 신기술 보호, 데이터 활용 촉진 등을 위한 지식재산제도 혁신 및 '디지털경제전환 3법' 제정 추진 |

| 출처: 기획재정부, 한국판 뉴딜 2.0 추진계획 (2021.07) |

(4) 제1차 데이터 산업 진흥 기본계획 (2023.01), 초거대 AI 경쟁력 강화 방안 (2023.04)

2023년 01월 '제2차 국가데이터정책위원회'를 통해 정부는 향후 3년간 국가 데이터 정책 방향을 결정할 '제1차 데이터 산업 진흥 기본계획' 및 '인공지능 일상화 및 산업고도화 계획'을 안건으로 논의하며 약 7,100억원을 투입하는 데이터 시장의 성장 전략 및 AI의 일상화 전략을 위한 청사진을 제시하였습니다. 정부는 그간의 데이터 시장의 한계를 극복하고 민관 협력을 통한 전량적 데이터 개방과 선제적 투자를 추진할계획이며, 이를 위하여 모든 데이터의 혁신적 생산 및 개방과 공유 추진, 민간 중심 데이터 유통 및 거래 생태계 마련, 안전하고 혁신을 촉진하는 데이터 활용기반 조성, 국가 디지털 전환 전면화 등을 세부 전략으로 확립하였습니다.

| [제1차 데이터산업 진흥 기본계획 세부 계획] |

| 목적 | 세부 추진 내용 |

|---|---|

| 모든 데이터의 혁신적 생산 및 개방 및 공유 | 1) 산업수요 및 인공지능 기술경쟁력 등을 고려한 인공지능학습용 데이터의 전략적 구축 2) 연구데이터 공유기반 마련 3) 국제 데이터 수집 및 공유 4) 공공데이터 개방을 입법분야까지 확대 5) 수요자 참여 강화로 개방의 편의성 제고 6) 민관협력을 기반으로 고령화 등 미래현안 데이터 수집 |

| 민간 중심 및 민간 주도의 데이터 유통 및 거래 생태계 마련 |

1) 누구나 민간, 공공의 데이터를 쉽게 검색하고 가치평가 및 품질인증 정보도 함께 접근할 수 있는 '원(ONE) 윈도우' 구축 2) 데이터 거래 및 분석기업을 3.5천개까지 확대(~'25) 3) 데이터 거래사 1천명을 육성(~'25) |

| 데이터 활용기반 조성 |

1) 민관 합동 법제정비단 운영으로 데이터 활용을 저해하는 규제 정비 2) 맞춤형데이터 전송방식 표준화 확대(~'23, 10개 분야) |

| 국가 디지털 전환 전면화 | 1) 초중고 인공지능 및 데이터 교육 선도학교 증설('22, 1,095교 → '26, 1,820교) 2) 데이터 과학 대학원 확대(현재 5개 → '25, 10개) 3) 산업 융합형 데이터 인재양성 엠비에이(MBA) 신설(~'25, 5개) 4) 데이터 패브릭 등 핵심 및 응용기술('23, 200억원) 확보 |

| 출처: 과학기술정보통신부, 국가데이터정책위원회 제2차 회의 개최 보도자료(2023.01) |

나아가, 2023년 04월 정부는 전세계적인 챗GPT 돌풍을 계기로 국내 역시 독자적인 초거대 AI 플랫폼을 기반으로 글로벌 선두권 경쟁에 참여햐여야 하는 필요성을 인식하고 초거대 AI 경쟁력을 확보하기 위한 초거대 AI 경쟁력 강화 방안을 제시하였습니다. 이를 위하여 초거대 AI 개발 및 고도화를 지원하는 기술과 산업 인프라 확충, 민간과 공공 초거대 AI 융합 등 초거대 AI 혁신 생태계 조성, 범국가 AI 혁신 제도 및 문화 정착 등을 추진 전략으로 확립하였으며 세부 내용은 아래와 같습니다.

| [초거대AI 경쟁력 강화 방안 세부 내용] |

| 목적 | 세부 추진 내용 |

|---|---|

| 초거대 AI 개발 및 고도화를 지원하는 기술 및 산업 인프라 확충 | 1) 초거대AI 개발에 필요한 양질의 텍스트 데이터 보강 2) 분야별 특화 텍스트 데이터 200종(도서 15만권 분량) 구축 3) 기 추진 중인 딥러닝 개선 기술개발 및 초거대AI의 한계 돌파를 위한 R&D 신규 추진 4) 국산 AI 반도체 기반의 고성능 및 저전력 K-클라우드를 초거대 AI가 활용할 수 있도록 핵심 HW 및 SW 개발 5) 중소기업, 대학 등에 초거대 AI용 컴퓨팅 자원 확대 지원 |

| 민간 및 공공 초거대 AI 융합 등 초거대 AI 혁신 생태계 조성 |

1) 민간 5대 전문영역에 초거대AI를 접목하여 전문가 보조 및 지원 등 생산성을 혁신하는 응용서비스 개발 2) 민간 차원의 투자, 신규 서비스 창출 등 디지털 기업의 협력 강화를 위한 "초거대AI 협의회" 운영 3) 기존의 AI와 SW 인력 양성과 함께, 초거대 AI 개발 및 활용에 전문화된 글로벌 수준의 인재를 추가 양성 |

| 범국가 AI 혁신 제도 및 문화 정착 |

1) 초거대AI 관련 규제 개선방향 도출, 초거대 AI 확산에 따라 야기되는 교육 및 보안 등 사회적 이슈 논의 및 대응방안 모색 2) 기업이 개발한 초거대 AI 서비스에 대해 위험요인 및 성능을 공신력 있는 제3의 기관을 통해 평가 추진 |

| 출처: 과학기술정보통신부, 초거대AI 경쟁력 강화 방안 보도자료 (2023.04) |

(5) 비정형 데이터 익명화 가이드라인(2024.02)

2024년 02월 개인정보보호위원회는 이미지, 영상, 음성, 텍스트 등 인공지능 시대 기술개발의 핵심 재료인 비정형 데이터에 대한 가명처리 기준을 새롭게 마련했습니다. 기존의 '가명정보 처리 가이드라인'은 정형 데이터에 대한 처리기준만 제시하고 있어 기업, 연구기관 등은 적합한 가명처리 방법이나 수준을 알지 못하는 등 현장의 불확실성이 컸습니다. 개정된 가이드라인에는 비정형 데이터를 가명처리하고 활용하는 과정에서 특수하게 나타날 수 있는 개인정보 위험을 사전에 확인하고 통제하기 위한 원칙과 함께, 의료/교통/챗봇 등 각 분야 사례 및 시나리오를 제공함으로써 현장에서 손쉽게 활용할 수 있도록 개선하였습니다.

| [주요 분야별 비정형데이터 가명처리 시나리오 예시] |

| 분야 | 예시 시나리오 |

|---|---|

| 의료(이미지, 영상, 텍스트) | 유방암/골밀도 감소 여부 진단 AI 개발 |

| 의료(이미지) | 구강질환 진단 AI 개발 |

| 의료(이미지, 영상) | 안면골 골절 진단 AI 개발 |

| 교통(이미지, 영상) | 자율주행차 주행 시 비정상 상황인지 AI 개발 |

| 교통(이미지) | 고속도로 다인승전용차 단속 AI 개발 |

| 대화/검색(텍스트) | 한국어 대화가 가능한 AI 챗봇 제작 |

| 대화/교육(음성, 텍스트) | 콜센터 직원 교육용 가상상담 시나리오 생성 AI 개발 |

| 출처: 개인정보보호위원회, 가명정보 처리 가이드라인 보도자료 (2024.04) |

비정형 데이터는 개인식별 가능 정보에 대한 판단이 상황에 따라 달라질 수 있는 만큼, 데이터 처리목적 및 환경, 민감도 등을 종합적으로 고려하여 개인식별 위험을 판단하고 합리적인 처리방법과 수준을 정했으며, 개인정보위는 가이드라인에서 제시한 개인식별 위험성 검토 체크리스트를 통해 식별위험을 사전에 진단하고, 위험을 낮추기 위한 관리적 및 환경적 통제방안을 마련하였습니다. 특히, 연구목적 달성에 필수적인 정보항목을 남기는 경우에는 그 외 정보에 대한 가명처리 수준을 높이거나 접근권한 통제, 식별에 악용될 수 있는 소프트웨어(SW) 반입제한, 보안서약서 징구 등 조치를 추가하였습니다.

| [정형 데이터와 비정형 데이터의 차이점] |

| 정형 데이터 | 비정형 데이터 |

|---|---|

| (정의) 정해진 규칙에 맞게 구조화된 형식으로 존재하는 데이터 * 예) DB에 열과 행으로 저장된 테이블형식의 자료 등 |

(정의) 일정한 규격이나 정해진 형태가 없이 구조화되지 않은 데이터 * 예) 사진/이미지, 비디오, 통화음성, 대화기록, 논문/보고서, 블로그 등 |

| (특징) 데이터 연산, 분석 등 데이터 처리 방식, 가명처리 기술/방법이 비교적 단순 | (특징) 연구목적/환경에 따라 데이터 처리방식 및 가명처리 기술/방법이 복잡 및 다양 |

| 출처: 개인정보보호위원회, 가명정보 처리 가이드라인 보도자료 (2024.04) |

(6) 국가 AI 전략 정책 방향 (2024.09)

2024년 09월 정부는 AI기술의 글로벌 패권 경쟁 심화에 대응하고 대한민국을 글로벌 AI 중추국가(AI G3)로 도약시키기 위한 청사진으로 「국가 AI전략 정책방향」을 발표했습니다. 국가인공지능위원회에서 공개된 이 정책은 AI가 국가 경제와 안보를 좌우하는 시대적 전환기임을 반영하여 AI 인프라, 기술. 인재, 안전체계 등을 총망라한 범국가적 전략을 담았고, 구체적으로 핵심 4대 AI 플래그십 프로젝트를 지원하는 내용을 담았습니다. 주된 내용은 ▲2027년까지 최신 GPU 2EF 규모 확보 및 국가 AI 컴퓨팅센터 구축, ▲4년간 민간 AI 투자 65조 원 유치, ▲산업, 공공, 국방 등 국가 전반에 AI 도입('30년 산업 70%, 공공 95% 도입률 목표), ▲AI 안전, 신뢰. 국제규범 주도입니다. 이와 함께 기술과 인프라 혁신, 글로벌 리더십 확보, 스타트업 인재 양성, 공정 기반 조성을 4대 정책 분야로 설정하고 실행할 계획을 발표하였습니다. 특히, AI 컴퓨팅 인프라 부족 문제 해결을 위해 민간과 공공이 공동으로 대규모 GPU 인프라를 구축하고, 국산 AI 반도체(NPU, PIM) 상용화를 추진함으로써 글로벌 AI 기술 경쟁에서 자립적 생태계를 육성할 계획임을 발표하였습니다. 정부는 국가AI위원회를 중심으로 정책 실행을 총괄하며 민간 전문가와 긴밀히 협력해 세부 과제들을 단계별로 추진할 예정입니다.

| [국가 AI 전략 정책 방향 주요 내용] |

| 구분 | 주요 내용 |

| ① 국가 AI컴퓨팅 인프라 대폭 확충 |

- 2030년까지 최신 GPU 보유 규모를 15배 이상 확충하고, 최대 2조 원 규모의 국가AI컴퓨팅 센터를 구축하여 민간 인프라 확충 지원 예정 - 저리대출 프로그램을 통해 민간 투자 확대를 유도하고, 국산 AI반도체 조기 상용화 및 글로벌 협력을 통한 AI컴퓨팅 생태계 강화 추진 |

| ② 민간부문 AI 투자 확대 |

- 2024년부터 2027년까지 민간 주도로 총 65조 원 규모의 AI 분야 투자 예정이며, 정부는 투자 활성화를 위한 세제 지원 및 정책금융 확대 병행 예정 |

| ③ 국가 AX(AI+X) 전면화 |

- 제조, 금융, 의료바이오 등 8대 주요 산업과 공공 부문을 중심으로 AI 도입을 전면화하여 2030년까지 산업 70%, 공공부문 95%까지 AI 도입률 달성을 목표 - 국가 전반의 AI 적용 확대를 통해 약 310조 원 규모의 경제 효과 창출 기대 |

| ④ AI 안전ㆍ안보 ㆍ 글로벌 리더십 확보 |

- 고도화된 AI 위험에 체계적으로 대응하는 국가 전담기관으로 AI안전연구소를 설립하고 AI기본법을 제정 |

| 출처: 과학기술정보통신부, 국가 AI 전략 정책방향 보도자료 (2024.09) |

(7) AI 데이터 확충 및 개방 확대방안 (2025.02)

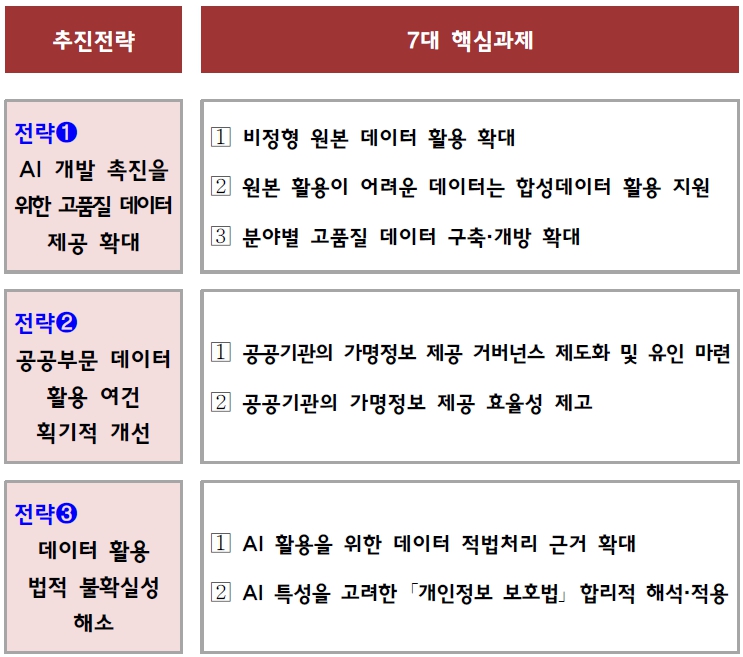

국가인공지능위원회는 2025년 2월, AI 기반 디지털 전환 가속화에 대응하고 AI 경쟁력 확보를 위해 양질의 데이터 확충 및 활용 촉진을 목적으로 「AI 데이터 확충 및 개방 확대방안」을 의결하였습니다. 그간 AI 기술 발전 및 경쟁력 강화를 위해 데이터의 중요성이 지속적으로 강조되어 왔으나, 여전히 AI 데이터 활용에 대한 장벽이 존재하고 있으며, AI 시대에 부합하는 데이터 이용 관행 및 제도의 전면적 개선이 필요한 상황입니다. 본 방안은 ① AI 개발 촉진을 위한 고품질 데이터 제공 확대, ② 공공부문 데이터 활용 여건의 획기적 개선, ③ 데이터 활용에 대한 법적 불확실성 해소를 주요 추진전략으로 설정하고 있으며, 세부 내용은 다음과 같습니다.

| [AI 데이터 활용 촉진전략] |

|

|

AI 데이터 활용 촉진 추진전략 및 7대 핵심과제 |

| 출처: AI 데이터 확충 및 개방 확대방안, 국가인공지능위원회 (2025.02) |

| [AI 데이터 활용 촉진을 위한 3대 추진전략] |

| 구분 | 기존 정책 | 개선안 |

| ① AI 개발 촉진을 위한 고품질 데이터 제공 확대 |

- 자율주행 분야 한시적 원본 활용 허용 - 합성데이터 안전성에 대한 민간 부담 - 분야별 특화 데이터 확보 어려움 |

- 사회ㆍ산업적 필요 분야 원본활용 제도화 - 합성데이터 안전성 확인 및 공개 지원 - 핵심 분야 특화 데이터 구축ㆍ개방 |

| ② 공공부문 데이터 활용 여건 획기적 개선 |

- 기관 내부 가명정보 제공 거버넌스 및 유인 부재 - 가명정보 처리 역량 부족(제공에 많은 시일 소요) |

- 가명정보 제공 내부운영체계 구축, 평가 반영 및 인센티브 제공 - 가명정보 제공 업무 위탁 지원체계 구축 → 제공기간 대폭 단축 |

| ③ 데이터 활용 법적 불확실성 해소 |

- 동의 중심의 개인정보 처리, 개인정보 국외이전 수단 제한 - 개인정보 해당 여부, 이용자 정보 활용 불확실성 |

- 공익 등을 고려한 적법처리 근거 확대, 표준계약조항, 기업규칙 등 탄력적 운용 - 합리적 개인정보 보호법 해석을 통해 양질의 데이터 활용 확대 |

| 출처: AI 데이터 확충 및 개방 확대방안, 국가인공지능위원회 (2025.02) |

AI 안전성과 윤리성 확보를 위한 규제 체계 강화, 데이터 활용 기준 정비 등이 병행됨에 따라, 당사는 데이터 구축 및 가공 과정뿐만 아니라 AI 비전 솔루션 개발 과정에서도 보다 강화된 법적ㆍ윤리적 요구사항을 충족할 필요성이 높아질 것으로 예상됩니다. 또한, 국내외 정책 기조의 변화나 주요국의 규제 강화 움직임에 따라 당사의 사업 전략에 대한 수정 또는 추가 대응이 요구될 수 있으며, 이로 인해 예측이 어려운 사업 리스크가 발생할 가능성도 존재합니다. 투자자께서는 이와 같은 정책 및 규제 환경 변화에 따른 불확실성에 유의하여 주시기 바랍니다.

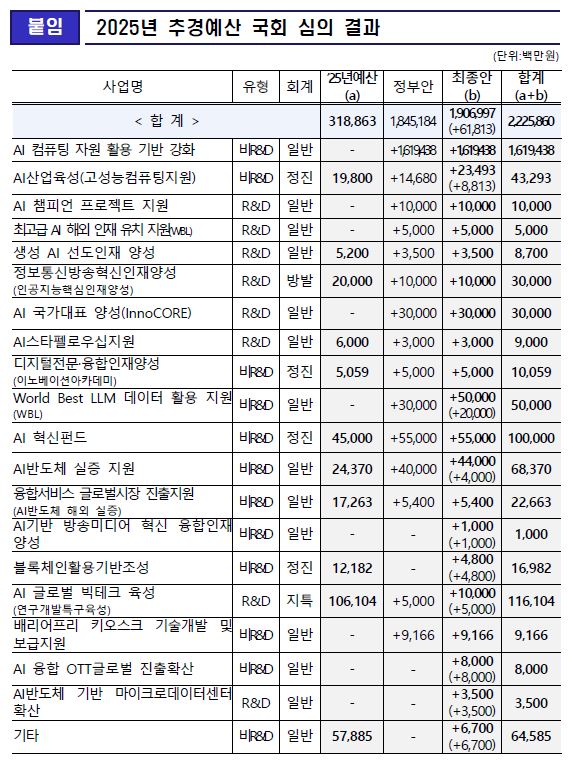

(8) AI 추경 예산 편성 (2025.05, 2025.07)

정부는 2025년 4월 총 1.8조원 규모의 AI 분야 추경 예산을 편성하고, 국가 AI 역량 강화를 위한 후속조치에 본격 착수하였으며, 해당 추경안은 2025년 5월 1일 국회 본회의에서 정부안 대비 증액되어 총 1조 9,067억원 규모로 의결되었습니다. 주요 내용으로는 첨단 GPU 1만 장 확보(1.46조원), 국산 AI 반도체 상용화 지원(494억원), 등이 포함되어 있으며, 이는 AI 인프라 확충 및 민간 AI 산업 성장에 긍정적 영향을 미칠 것으로 기대됩니다. 한편, 2025년 7월 4일에는 AI 분야 제2회 추경이 국회 본회의에서 의결되었습니다. 제2회 추경은 공공, 의료, 제조 분야에 AI를 접목하는 'AI 대전환' (656억원), 1차 추경을 통해 확보한 AI혁신펀드(1,000억원) 외에 500억원 규모의 AI혁신펀드 추가 조성, 국내 AI반도체(NPU) 팹리스 육성을 위한 제품 고도화 지원(300억원), 국가정보보호 역량 강화 및 청년 대상 맞춤형 AI.SW 교육 확대 등이 포함되었습니다.

| [2025년 AI 추경예산 국회 심의 결과] |

|

|

2025년 1차 AI 추경예산 국회 심의 결과 |

|

|

2025년 2차 AI 추경예산 국회 심의 결과 |

| 출처: 과학기술정보통신부 보도자료 (2025.05, 2025.07) |

정부기관의 이러한 정책 추진은 초거대 AI 모델 학습을 위한 대규모 데이터 수요를 촉진하고, 다양한 산업군 및 공공 부문에서 AI 전면화가 가속화됨에 따라 당사의 공공 및 국방 부문 대상 AI 비전 솔루션 제공 사업의 수요 확대에 긍정적으로 작용할 것으로 기대됩니다.

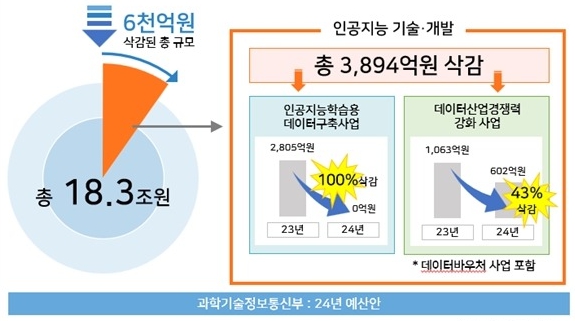

다만, 정부의 중장기 AI 산업 육성 의지와 별개로, 단기적으로는 예산 축소에 따른 불확실성도 존재합니다. 실제로 2023년 9월 발표된 과학기술정보통신부의 2024년도 예산안에서는 AI 및 데이터 관련 317개 사업이 삭감되었으며, 총 삭감 규모는 약 2조원 수준에 달하는 것으로 나타났습니다. 특히, 인공지능 핵심 기술 개발, 산업 융합, 반도체, 한국어 대형언어모델 등 주요 R&D 사업 예산이 대폭 축소되었고, 다수의 AI 스타트업이 참여해 온 '인공지능 학습용 데이터 구축 사업'의 경우 2023년 대비 100% 삭감되었습니다.

| [2024년 과학기술정보통신부 AI 예산 삭감] |

|

|

2024년 과학기술정보통신부 AI 예산 삭감 |

| 출처: 한국인공지능협회 (2023.09) |

또한, 서울시에서도 2025년의 AI 행정 사업 예산을 40% 이상 감축한 사례가 확인된 바 있습니다. 이와 같이 정부 정책의 실행 과정에서 예산 축소가 병행될 경우, AI 산업 전반의 성장이 제한되거나 기업의 사업 확장 전략에 영향을 미칠 수 있어 당사 역시 관련 정책 변화에 유의하고 있습니다.

이와 같이 정부가 인공지능 산업 분야를 국가 전략산업으로 인식하고 다양한 지원 정책을 펼치는 것과 AI 산업 육성을 위해 대규모 예산을 편성하는 것은 당사 사업에 긍정적인 효과로 작용할 수 있으나, 실제 예산의 집행 여부 및 지속 가능성은 정책 방향, 국회 심의 결과, 중앙 및 지방정부의 재정 여건 등에 따라 변동될 수 있습니다. 특히, 과거 사례에서 확인된 바와 같이 예산 삭감이 병행될 경우, 당사를 포함한 관련 산업 전반의 사업 추진 속도와 수익성에 영향을 미칠 수 있습니다. 정부의 지원 정책 또한, 정권과 정책의 변화로 인하여 지원이 축소되거나 관련 주요 법규 및 정책 변화에 적절하게 대응하지 못할 경우, 해당 정책등에 영향을 받는 산업에 속해있는 당사의 영업 및 재무상태에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

2. AI 산업 관련 법령 및 규정

생성형 인공지능의 등장에 따라 인공지능이 가져올 잠재적 혜택과 함께 위험성에 대한 우려가 전 세계적으로 주목받으면서, 인공지능 산업을 진흥하면서 동시에 인공지능 기술에 대한 기준을 마련하여야 할 필요성이 대두되었고, 국회는 2024년 11월까지 총 19건의 인공지능(AI) 관련 기본법 제정안을 발의하였습니다. 2024년 11월 21일 국회 정보통신방송법안심사소위원회는 앞선 19건의 법률안을 병합하여 심사한 결과 이를 통합 및 조정하여 위원회의 대안을 제안하기로 하였고, 이는 「인공지능 발전과 신뢰 기반 조성 등에 관한 기본법안(이하 'AI 기본법')」으로 명명되어 2024년 12월 26일 국회 본회의를 통과하였습니다. 해당 법은 2026년 1월 22일부터 전면 시행될 예정이며, 이를 통해 국내 인공지능 혁신 생태계가 활성화되고, 인공지능 기술 주도권 확보를 위한 제도적 기반이 마련될 것으로 기대됩니다. 해당 법안의 구체적인 내용은 다음과 같습니다.

| [AI 기본법 주요 내용] |

| 법안명 | 주요 내용 |

| 인공지능 발전과 신뢰 기반 조성 등에 관한 기본법안(AI 기본법) |

- 인공지능 건전한 발전 및 신뢰 기반 조성 목적 규정 - 인공지능, 고영향 인공지능, 생성형 인공지능 등 정의 - 3년마다 인공지능 기본계획 수립 및 시행 - 국가인공지능위원회 설치 및 주요 정책 심의 - 인공지능정책센터 지정 및 인공지능안전연구소 운영 - 인공지능기술 개발 지원 및 표준화 추진 - 인공지능 전문인력 양성 및 해외 인재 확보 추진 - 인공지능산업 집적화 및 지역 거점 조성 추진 - 인공지능 윤리원칙 제정 및 실천방안 수립 - 인공지능 안전성ㆍ신뢰성 검증ㆍ인증 활동 지원 - 고영향ㆍ생성형 인공지능 이용 시 고지ㆍ표시 의무 부과 - 대규모 인공지능시스템 위험 식별ㆍ평가ㆍ완화 의무 부과 - 고영향 인공지능 안전성ㆍ신뢰성 확보 조치 이행 의무 부과 - 인공지능사업자 대상 자료 제출 요구 및 조사 권한 부여 |

| 출처: 의안정보시스템 |

해당 법안은 인공지능 산업 지원과 관련하여 정부 또는 정부기관이 추진하여야 할 정책 등을 규정하고 있으며, 법안 시행에 따라 사업자는 인공지능 사업과 관련된 별도의 고시 준수, 모니터링 및 위험관리 체계 구축, 인공지능 사업 수행에 따른 영향 평가 등 내부통제 절차의 추가로 사업주체로서 부담이 가중될 가능성이 있습니다. 다만, 구체적인 사항은 향후 마련될 고시 및 가이드라인을 통해 확정될 예정으로, 본 공시서류 제출 전일 현재 AI 기본법 시행이 당사의 사업 및 영업환경에 미칠 영향을 명확히 특정하는 데에는 한계가 있습니다.

빅데이터 및 인공지능(AI) 기술 기반 솔루션 및 서비스 개발을 주된 사업으로 영위하고 있는 당사는 AI 정책 및 규제 등으로부터 직접적인 영향을 받으며, 정부는 AI 활용 확산에 따른 잠재적 문제를 예방하고 관련 산업 육성을 지원하기 위해 제도 개선 로드맵을 수립하고 법 제정 및 개정을 지속하고 있습니다. 다만, 주요 선진국의 AI 산업 정책 기조 변화나 국내외 정부의 AI 관련 제도 정비 지연, 또는 산업 발전을 저해할 수 있는 신규 규제가 도입될 경우, 당사가 영위하는 사업에 부정적인 영향을 미칠 수 있습니다.

또한, 현재 당사가 인공지능 데이터를 구축 및 가공하는 과정, AI 기술 제품을 통한 추천서비스 제공 시 기준과 절차를 정보주체가 인식할 수 있는 과정과 관련하여 현재 개인정보 보호, 데이터 수집 및 처리 기준 등 규제가 적용되고 있습니다. 정부는 AI의 개인정보 오남용을 막고 개인정보 보호를 강화하기 위해 2023년 3월「개인정보 보호법」을 개정하며 일부 조항을 신설하였으며, 인공지능과 관련된 개인정보보호법의 주요 신설 조항은 다음과 같습니다.

| [「개인정보 보호법」신설 조항 및 적용사항] |

| 규정 | 규정내용 | 적용사항 |

|---|---|---|

|

「개인정보 보호법」 제25조의2 |

제25조의2(이동형 영상정보처리기기의 운영 제한) 1. 제15조제1항 각 호의 어느 하나에 해당하는 경우 2. 촬영 사실을 명확히 표시하여 정보주체가 촬영 사실을 알 수 있도록 하였음에도 불구하고 촬영 거부 의사를 밝히지 아니한 경우. 이 경우 정보주체의 권리를 부당하게 침해할 우려가 없고 합리적인 범위를 초과하지 아니하는 경우로 한정한다. 3. 그 밖에 제1호 및 제2호에 준하는 경우로서 대통령령으로 정하는 경우 ② 누구든지 불특정 다수가 이용하는 목욕실, 화장실, 발한실, 탈의실 등 개인의 사생활을 현저히 침해할 우려가 있는 장소의 내부를 볼 수 있는 곳에서 이동형 영상정보처리기기로 사람 또는 그 사람과 관련된 사물의 영상을 촬영하여서는 아니 된다. 다만, 인명의 구조ㆍ구급 등을 위하여 필요한 경우로서 대통령령으로 정하는 경우에는 그러하지 아니하다. ③ 제1항 각 호에 해당하여 이동형 영상정보처리기기로 사람 또는 그 사람과 관련된 사물의 영상을 촬영하는 경우에는 불빛, 소리, 안내판 등 대통령령으로 정하는 바에 따라 촬영 사실을 표시하고 알려야 한다. ④ 제1항부터 제3항까지에서 규정한 사항 외에 이동형 영상정보처리기기의 운영에 관하여는 제25조제6항부터 제8항까지의 규정을 준용한다. |

- 드론, 자율주행차 등 '이동형 영상정보처리기기'를 통한 개인영상정보 촬영을 원칙적으로 제한하되, 촬영사실을 표시했음에도 거부의사를 밝히지 않은 경우 예외적으로 허용 |

|

「개인정보 보호법」 제37조의2 |

제37조의2(자동화된 결정에 대한 정보주체의 권리 등) ② 정보주체는 개인정보처리자가 자동화된 결정을 한 경우에는 그 결정에 대하여 설명 등을 요구할 수 있다. ③ 개인정보처리자는 제1항 또는 제2항에 따라 정보주체가 자동화된 결정을 거부하거나 이에 대한 설명 등을 요구한 경우에는 정당한 사유가 없는 한 자동화된 결정을 적용하지 아니하거나 인적 개입에 의한 재처리ㆍ설명 등 필요한 조치를 하여야 한다. ④ 개인정보처리자는 자동화된 결정의 기준과 절차, 개인정보가 처리되는 방식 등을 정보주체가 쉽게 확인할 수 있도록 공개하여야 한다. ⑤ 제1항부터 제4항까지에서 규정한 사항 외에 자동화된 결정의 거부ㆍ설명 등을 요구하는 절차 및 방법, 거부ㆍ설명 등의 요구에 따른 필요한 조치, 자동화된 결정의 기준ㆍ절차 및 개인정보가 처리되는 방식의 공개 등에 필요한 사항은 대통령령으로 정한다. |

- 인공지능을 통한 맞춤형 서비스의 부작용을 줄이기 위해 '콘텐츠 추천 등 맞춤형 서비스' 가 정보주체에게 법적인 영향을 주는 경우 이의제기 및 설명을 요구할 수 있는 권한을 신설 - 인공지능을 통한 맞춤형 서비스를 제공할 때 기준과 절차를 정보주체가 쉽게 인식할 수 있도록 알릴 의무 신설 |

| 출처: 국가법령정보센터 |

당사는 AI 서비스를 제공 시 「개인정보 보호법」을 준수하여 서비스를 제공하고 있으며, AI 관련 개발 시에도 법률에 맞는 기준과 절차에 따라 제품과 서비스를 개발하고 있습니다. 다만, 당사의 이러한 노력에도 불구하고, 예상치 못한 개인정보 유출 사고, 법률 및 규정 위반 등이 발생할 수 있습니다. 또한, 향후 개인정보 보호와 관련하여 추가적인 규제가 도입될 경우, 당사의 사업 수행 과정에 있어 비용 부담 증가, 프로젝트 일정 지연, 고객 요구사항 증가 등으로 이어질 수 있습니다. 이로 인해 당사의 수익성 및 성장성에 부정적인 영향을 미칠 가능성이 있으니 투자자께서는 이 점 유의하여 주시기 바랍니다.

|

[라. 경쟁 심화 및 신규 경쟁사 출현에 따른 위험] AI 비전 시장은 기술 진입장벽이 점차 낮아지고, 글로벌 및 국내 주요 제조업체들이 자사 생산라인 자동화를 강화함에 따라 시장 내 경쟁이 점차 심화되고 있습니다. 특히 카메라 검사, 반도체 및 전자부품, 자동차 부품 검사 등 핵심 응용 분야에서 대형 글로벌 장비업체와 국내 전문기업들이 AI 비전 기술 내재화를 추진하고 있어, 기존 고객사의 자가개발(내제화) 확대가 발생할 가능성도 존재합니다. 또한, 클라우드 기반 비전 플랫폼, 엣지 AI 솔루션, 머신 비전 등 인접 영역에서 신규 사업자가 진입하면서, 기술, 가격, 서비스 측면에서의 경쟁 강도가 더욱 높아질 가능성이 있습니다. 이러한 경쟁 심화는 당사의 판매단가 인하 압력, 주요 고객사 이탈, 연구개발비 부담 증가로 이어질 수 있으며, 향후 수익성 및 시장점유율 하락의 위험요인으로 작용할 수 있습니다. 당사는 지속적인 AI 알고리즘 고도화, 산업별 맞춤형 솔루션 개발, 고객 맞춤형 기술지원 강화를 통해 경쟁우위를 유지하기 위해 노력하고 있으나, 기술 트렌드 변화나 신규 경쟁사 출현 속도에 따라 이러한 대응이 충분하지 않을 경우, 당사의 영업실적과 재무성과에 부정적인 영향을 미칠 가능성이 있으니 투자자께서는 이 점 유의하여 주시기 바랍니다. |

AI 솔루션은 데이터와 인공지능(AI) 기술을 결합하여 제조, 의료, 보안 등 다양한 산업 분야에서 상용화가 빠르게 진행되고 있습니다. 글로벌 AI 시장에서는 구글, 마이크로소프트, 메타, 오픈AI(OpenAI) 등 글로벌 빅테크 기업들이 대규모 언어모델(LLM)과 클라우드 기반 AI 플랫폼을 중심으로 기술 경쟁을 가속화하고 있으며, 국내에서는 네이버, 카카오, SKT, KT 등 대기업들이 자체 AI 모델과 데이터 인프라를 기반으로 산업용 AI 시장 진출을 확대하고 있습니다.

각 산업별로 특화된 AI 솔루션을 개발하는 중소 규모 전문기업과 스타트업들의 시장 진입이 활발해지면서, AI 관련 경쟁은 더욱 치열해지고 있습니다. 특히 2022년 말 ChatGPT 공개를 계기로 전 세계적으로 생성형 AI 경쟁이 본격화되었으며, 생성형AI의 확산으로 AI 기술 전반의 진입 속도와 기술 표준 변화 주기가 빠르게 단축되고 있습니다.

이러한 환경에서 글로벌 대형 기업들은 대규모 데이터 자산, 클라우드 인프라, 자본력을 기반으로 시장을 선점하고 있으나, 당사를 포함한 중소 규모 AI 솔루션 기업들은 제조, 검사 등 특정 산업군에 특화된 기술력과 신속한 고객 맞춤형 대응력을 강점으로 경쟁하고 있습니다. 당사는 산업용 AI 비전 분야에서 축적된 딥러닝 기반 머신비전 기술을 활용하여 반도체, 전자부품, 카메라 모듈 등 고정밀 산업 검사 시장에서 경쟁력을 확보하고 있으며, 정부의 AI 도입 확대 정책, B2B 맞춤형 솔루션 수요 증가, 보안 중심의 AI 검사 시스템 등 세분화된 수요 시장 내에서 새로운 성장 기회를 모색하고 있습니다.

따라서 AI 시장은 일부 대형 기업이 독점하기보다는, 특정 산업, 공정, 고객군에 특화된 기술을 보유한 기업들이 차별화된 경쟁전략을 통해 공존하는 구조로 발전할 가능성이 높다고 판단됩니다. 당사 역시 이러한 산업 변화 속에서 산업별 맞춤형 AI 비전 솔루션 제공을 통해 시장 내 입지를 강화할 계획입니다.

| [AI 산업 내 마켓 포지셔닝 구분] |

| 분류 | 주요 기업 | 주요 특성 |

|---|---|---|

| 글로벌 빅테크 | OpenAI, Google, Meta, Amazon, MS | 범용 LLM 기반의 대규모 모델, 플랫폼 서비스 제공 |

| 국내 대기업 | 네이버, 카카오, SKT, KT | 포털/통신 기반 AI 생태계 구축, HyperCLOVA 및 B2G 솔루션 등 추진 |

| 중소 AI 전문기업 | 당사, 씨이랩, 씨메스, 뷰노 등 | 특정 산업군 맞춤형 Vertical AI 전략 - 당사 : B2B 산업용 비전검사(반도체, 카메라모듈 등) - 씨이랩 : 제조 및 물류 영상분석 솔루션 - 씨메스 : 스마트팩토리 - 뷰노 : 헬스케어 |

출처 : 당사 제공

당사는 머신비전 (Machine Vision) 및 AI 비전 솔루션을 핵심 기반 기술로 하여, 제조 및 산업 현장에서 발생하는 영상 데이터를 분석하고 판별하는 인공지능 시스템을 개발하고 있습니다. 비전 AI 기술은 사람의 시각적 판단을 대체하거나 보조하기 위해 카메라, 조명, 렌즈, 엣지 컴퓨팅 장치 등의 하드웨어와 딥러닝 소프트웨어를 결합한 지능형 영상 인식 기술입니다.

당사는 이러한 기술을 기반으로 AI 비전 검사 솔루션, AI 카메라, 머신비전 모듈 등 다양한 제품군을 보유하고 있으며, 반도체, 카메라 모듈, 자동차 부품, 전자기기 제조라인 등 정밀도가 요구되는 산업 공정에 납품하고 있습니다. 특히 AI 비전 검사 시장은 생산 자동화와 품질 고도화 트렌드에 힘입어 지속적인 수요가 발생하고 있으며,최근에는 딥러닝 기반 결함 검출 및 영역 분할 기술의 고도화를 통해 공정 효율과 수율을 동시에 향상시키는 방향으로 진화하고 있습니다. 당사의 주요 제품은 다음과 같이 분류됩니다.

[제품군 및 적용 산업군]

| 제품구분 | 주요기능 | 적용 산업군 |

|---|---|---|

| AI비전솔루션 생성형 AI Platform |

머신비전 카메라와 렌즈로 획득한 이미지를 이미지프로세서와 소프트웨어가 분석, 처리하여 목적에 맞는 작업 수행을 위한 판단 제공 산업용 분야에서 입증된 우수한 AI비전솔루션과 AI영상검지 기술 등을 활용한 AI덴탈, 교통, 스마트팜 서비스 제공 대규모언어모델(LLM)과 시각언어모델(VLM)로 자연어 및 이미지 기반 데이터 분석, 업무자동화, 고객응대, 이상탐지 등의 AI 기반 서비스 제공 |

PCB, 배터리, 디스플레이, 철강, 건설, 제조, 물류, 교통, 시설관리, 재해/재난 등 |

| AI 카메라모듈검사솔루션 | 스마트폰 등에 사용되는 카메라 모듈을 검사하기 위해 카메라 모듈로부터 나오는 영상을 PC로 전송해주는 역할을 수행 | 자동차 부품, 전자기기 |

| 클라우드 등 | MS의 애저(Azure)클라우드 관리 사업자(MSP)로 기업의 애저 클라우드 인프라 구축 및 운영 사업 및 라이선스 계약을 수행 | 제조(불량 검출 및 공정 자동화), 반도체 디스플레이(패턴 및 영상분석) 등 |

출처 : 당사 제공

당사는 비전 AI 핵심 기술 내재화를 위해 AI팀, 머신비전팀, 메디컬비전팀, 에지비전팀으로 구성된 기업부설연구소를 운영하고 있으며, 딥러닝 모델 경량화, 불량 데이터 증강, 엣지 AI 최적화 등 핵심 기술 연구에 집중하고 있습니다. 또한, 당사는 B2B 및 B2G 기반의 산업 특화형(Vertical) AI 비전 서비스 제공에 주력하고 있습니다.

[ 주요 사업 부문별 AI 비전 서비스 적용 현황]

| 구분 | 주요 적용 분야 | 주요 내용 |

|---|---|---|

| 제조 부문 | 반도체 및 전자부품 생산라인 | 자동화 검사 솔루션 공급, 결함 검출(Defect Detection) 및 영역 분할(Segmentation) 기술 적용 |

| 공공 부문 | 도로 및 시설물 모니터링, 산업안전, 재난 감시 | AI 영상 인식 기반 실시간 감시 및 이상행동 탐지 시스템 구축 |

| 국방 부문 | 지능형 감시 및 정찰 시스템, 드론 영상 분석 | AI 기반 영상분석, 드론 영상 탐지, 국방 감시 및 정찰 플랫폼 구축 프로젝트 수행 |

출처 : 당사 제공

당사는 공공 안전 및 국방 분야에서 AI 영상 인식 기술을 활용한 감시 및 정찰 시스템 구축 사업을 수행하며, 관련 프로젝트를 통해 매출 다각화를 추진하고 있습니다. AI 비전 시장은 글로벌 산업 자동화 확산에 따라 지속적인 성장세가 전망되지만, 최근 국내외 주요 기업들의 자체 AI 비전 솔루션 개발 확대와 신규 전문기업의 진입으로 경쟁이 심화되고 있습니다. 글로벌 시장은 Cognex, Keyence, Basler 등 선도 기업들이 주도하고 있으며, 국내에서는 당사, 씨이랩, 씨메스 등 중소 전문기업들이 산업용 AI 비전 분야를 중심으로 경쟁하고 있습니다.

이러한 경쟁 심화 속에서 당사는 산업별 맞춤형 솔루션 확대, 공공 및 국방 부문 진출 강화, AI 비전 및 데이터 분석 역량 고도화를 통해 시장 리스크를 완화하고 신규 성장동력을 확보하고자 노력하고 있습니다. 또한, 비전 AI 핵심 알고리즘의 자체 개발, 엣지 AI 최적화 기술, 산업별 데이터셋 구축 역량을 강점으로 삼아 기술 차별화를 추진하고 있습니다.

그럼에도 불구하고, AI 비전 산업은 기술 진화 속도가 빠르고 R&D 비중이 높은 산업구조를 가지고 있으므로, 기술 추격이나 신규 경쟁사 출현에 따라 시장점유율이 변동될 가능성이 존재합니다. 또한 시장 내 기술 수렴 또는 가격 경쟁이 심화되거나 당사가 기술 개발 속도에서 뒤처지거나 고객 맞춤형 솔루션 제공 역량이 약화될 경우, 영업 성과 및 수익성에 부정적인 영향을 미칠 수 있습니다.

더불어 고객사의 생산설비 투자 감소, 글로벌 경기 둔화, 공급망 불안정 등의 외생 변수는 비전 검사 장비 수요 위축으로 이어질 수 있습니다. 이러한 향후 기술 경쟁 격화, 고객사 투자 지연, 핵심 인력 이탈 등이 발생할 경우, 중장기적으로 당사의 성장성과 재무성과에 부정적인 영향을 미칠 가능성이 있습니다. 특히, AI 비전 산업에서는 알고리즘, 데이터셋, 엣지 AI 연산 최적화 등 여러 기술 요소가 빠르게 고도화되고 있어, 경쟁사가 특정 영역에서 기술적 우위를 확보할 경우 시장의 기술 표준이 변화하면서 당사의 기존 솔루션 경쟁력이 약화될 위험이 존재합니다.

최근 글로벌 머신비전 기업들이 검사 알고리즘을 소프트웨어 기반으로 고도화하고, 글로벌 업체들은 클라우드 기반 검사 플랫폼(SaaS 구독형 모델)을 확대하며 가격 경쟁력을 강화하고 있습니다. 이러한 서비스는 기존 장비 기반 방식에서 소프트웨어 중심의 구독 모델로 전환할 경우, 장비 및 솔루션 중심의 사업 구조를 가진 당사에게 잠재적 부담 요인으로 작용할 수 있습니다. 일부 대형 장비 제조사 및 IT 기업들은 하드웨어, AI, 센서, 광학 모듈까지 수직 계열화된 통합 솔루션을 제공함으로써 고객 락인 효과를 강화하고 있어, 중소기업 중심의 고객 AI 비전 업체들은 경쟁력 확보에 상대적 제약을 받을 수 있습니다.

또한, 제조업 고객들은 비용 절감을 위해 검사 공정을 내재화하거나 기존 설비 기반에서 검출 알고리즘만 AI 방식으로 교체하려는 수요가 증가하고 있어, 외부 검사 장비 구매가 감소할 가능성이 존재합니다. 이와 같은 고객 행태 변화는 신규 장비 발주 감소 및 프로젝트 축소로 이어질 수 있습니다.