|

|

대표이사등의 확인서 |

증 권 신 고 서

| ( 지 분 증 권 ) |

| 금융위원회 귀중 | 2025년 10월 31일 |

| 회 사 명 : | (주) 형지엘리트 |

| 대 표 이 사 : | 최 준 호 |

| 본 점 소 재 지 : | 인천광역시 연수구 하모니로177번길 49, 업무동 10층 |

| (전 화) 032-454-8400 | |

| (홈페이지) http://www.hyungji-elite.com | |

| 작 성 책 임 자 : | (직 책) 경영기획본부 상무 (성 명) 김 미 향 |

| (전 화) 032-454-8402 | |

| 모집 또는 매출 증권의 종류 및 수 : | 기명식 보통주 23,000,000주 | |

| 모집 또는 매출총액 : | 21,344,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : (주)형지엘리트 -> 인천광역시 연수구 하모니로177번길 49, 업무동 10층 한국투자증권(주) -> 서울특별시 영등포구 의사당대로 88 한국투자증권 |

【 대표이사 등의 확인 】

|

|

|

대표이사등의 확인서 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 |

가. 국내외 경기 변동에 따른 불확실성 증대 위험 당사가 영위하는 의류 제조 및 판매업은 경기에 민감한 산업입니다. 2025년 10월 IMF는 2025년 세계 경제 성장률 전망치를 3.2%로 소폭 상향 조정하였으나, 여전히 무역 불확실성 등 하방 요인이 존재한다고 진단했습니다. 한국은행(2025년 8월) 역시 2025년 국내 경제 성장률을 0.9%, 2026년은 1.6%로 전망하는 등, 글로벌 및 국내 경제가 단기적으로 회복세를 보이고 있으나 물가 상승, 금리 인상 등 다양한 불확실성이 여전히 상존하고 있습니다. 이러한 거시경제 요인들로 인해 국내외 경기 회복이 둔화되거나 소비 심리가 위축될 경우, 이는 당사의 매출 및 수익성에 부정적인 영향을 미칠 수 있습니다. 나. 패션산업 성장성 정체 위험 국내 패션시장은 성숙기에 진입하여 저성장 국면에 있으며, 이는 국내 경제성장률 둔화 및 가계부채 부담과 궤를 같이하고 있습니다. 코로나19 이후 2021~2022년 기저효과로 반등했으나, 2023년 2.8% 성장에 그치고 2024년과 2025년 역시 2%대의 저성장이 예상됩니다. 한국은행의 소비자동향조사(2025년 9월 기준)에 따르면 '의류비 소비지출 전망' 지수는 98로 기준치 100을 하회하여, 소비자들이 의류 소비에 대해 다소 부정적인 전망을 가지고 있음을 시사합니다. 글로벌 패션시장은 온라인 채널과 소셜 미디어 커머스 성장에 힘입어 연 7.6%의 성장이 전망되지만, 당사의 주요 시장인 국내 패션시장의 성장 정체는 위험 요인입니다. 향후 경기 악화나 민간소비 위축으로 시장 규모가 감소할 경우 당사의 사업에 부정적인 영향을 미칠 수 있습니다. 다. 패션 트렌드 변화에 관련한 위험 의류 산업은 유행과 사회 환경 변화에 민감하여 제품의 라이프사이클이 매우 짧은 특성이 있습니다. 최근 '울트라 패스트 패션'의 등장으로 기획에서 판매까지의 소요 기간이 1~2주로 단축되고 있으며, 소비자들은 가격뿐 아니라 브랜드 가치를 꼼꼼히 평가하는 '가치 소비' 트렌드를 보이고 있습니다. 당사는 교복, 유니폼, 스포츠 사업 등 비교적 고정적인 수요층을 기반으로 하여 이러한 변동성에 대응하고 있습니다. 하지만 매출의 상당 부분을 차지하는 MRO 사업부는 매입처인 '패션그룹형지'의 브랜드 사업 성과에 연동되어 있어, 이들 브랜드가 변화하는 소비자의 트렌드 요구에 부합하지 못할 경우 당사의 실적에도 부정적인 영향을 미칠 수 있습니다. 라. 유통채널 관련 위험 의류 산업의 전통적인 유통 채널인 백화점, 대형마트 등은 소수 대형 업체 중심으로 재편되어, 이들이 높은 교섭력을 바탕으로 의류 업체에 19% 내외의 높은 판매수수료율을 부과하고 있습니다. 이러한 유통 구조는 의류 업체의 수익성을 악화시키는 요인으로 작용합니다. 당사의 교복, B2B 유니폼, 스포츠 사업부는 특정 유통망에 대한 의존도가 높지 않습니다. 그러나 MRO 사업부의 최종 납품업체인 '패션그룹형지'와 '형지에스콰이아'는 이러한 전통적인 유통망을 통해 사업을 전개하고 있습니다. 따라서 당사는 그룹사 향 매출채권을 회수해야 하는 입장에서, 그룹사가 부담하는 유통 수수료율 증가 및 유통망 의존성 위험을 간접적으로 공유하고 있습니다. 마. 교복시장 경쟁과 규제 및 학령인구 감소에 따른 위험 교복 사업은 일반 의류와 달리 매년 일정한 신입생을 대상으로 하는 고정적 시장이지만, 정부의 정책적 개입과 구조적 위험 요인을 동시에 안고 있습니다. 2015년부터 시행된 '학교주관 구매제도'와 '교복가격 상한제'로 인해 교복 가격이 정부의 통제하에 있으며, 이는 공공입찰 중심의 저마진 구조를 고착화시키고 있습니다. 국내 교복시장은 4대 브랜드가 75%를 점유하는 과점 시장으로, 제도적 규제 하에서 입찰 가격 경쟁이 심화되고 있습니다. 이러한 환경은 원가 절감 압력으로 작용하며, 규모의 경제를 확보하지 못한 중소 업체의 생존을 어렵게 하고 있습니다. 가장 구조적인 위험은 학령인구의 지속적인 감소입니다. 10~19세 인구가 2015년 대비 2025년에 20.5% 감소하였고, 향후 감소폭은 더욱 커질 것으로 예상됩니다. 이는 교복 수요의 직접적인 축소로 이어져 시장 규모(TAM)가 구조적으로 축소되는 위험을 의미합니다. 당사는 품목 다양화와 해외 진출로 대응하고 있으나, 인구 구조 변화와 정부 규제라는 민감한 위험에 노출되어 있습니다. 바. 스포츠 사업관련 전방산업 및 라이선스 사업 관련 위험 당사의 스포츠 사업부는 프로스포츠 구단의 IP(지식재산권)를 확보하여 상품을 유통·판매하는 라이선스 사업 모델을 운영하고 있습니다. KBO(프로야구) 관람객이 20~30대 여성 팬층을 중심으로 역대 최다를 기록하는 등 전방 산업은 성장 추세에 있으나, 코로나19 시기의 무관중 경기 사례처럼 외부 충격에 취약한 특성을 가집니다. 라이선스 사업 고유의 위험 또한 존재합니다. 첫째, 구단과의 라이선스 계약이 갱신되지 않거나 종료될 경우 사업 기반이 약화될 수 있습니다. 둘째, 팀 성적 부진, 선수 이적, 시즌 종료 등 외부 변수에 따라 굿즈 수요가 급감할 수 있어, 재고 관리 부담과 손실 위험이 존재합니다. 셋째, 유통 채널별 수익성 차이, 위탁판매 수수료 등 물류비용 부담이 발생할 수 있습니다. 넷째, IP 권리자의 엄격한 품질 기준, 승인 절차 지연, 위조품 발생에 따른 브랜드 가치 훼손 등은 추가적인 운영 부담과 비용을 초래할 수 있습니다. 사. 위탁 생산 관련 위험 당사는 인도네시아의 'PT.ELITE'를 통한 일부 생산을 제외한 모든 제품을 외부 공급자에게 위탁생산(OEM)하는 방식을 취하고 있습니다. 상위 10개 업체의 비중이 40.5% 수준으로 다변화되어 있으나, OEM 방식은 외부 업체가 품질 기준을 충족하지 못하거나 생산 및 배송이 지연될 수 있는 리스크에 노출됩니다. 향후 OEM 업체의 품질 문제나 납기 지연이 발생할 경우, 이는 고객 주문 취소, 반품, 가격 하락의 원인이 되어 당사 수익성에 부정적인 영향을 줄 수 있습니다. 아. 최저임금 인상 관련 위험 의류 봉제업은 대표적인 노동집약적 산업으로 인건비에 매우 민감합니다. 당사는 국내 협력업체 및 인도네시아, 중국, 베트남 등 해외 업체를 통해 제품을 생산하고 있어, 이들 국가의 노동 환경에 영향을 받습니다. 국내의 경우 2026년 최저임금이 2.9% 인상되는 등 지속적인 인상 추세에 있으며, '노란봉투법' 통과로 원청의 책임 범위가 확대되는 등 전반적인 인건비 부담과 노무 리스크가 증가하고 있습니다. 당사의 해외 생산기지인 인도네시아 역시 국내보다 임금 수준은 낮지만, 최근 최저임금 인상률은 국내보다 높아(반뜬 주 6.5%) 원가 부담을 가중시키고 있습니다. 이러한 국내외 인건비 상승은 당사의 제조원가에 부담으로 작용할 수 있습니다. |

| 회사위험 |

가. 성장성 관련 위험 당사의 최근 3개년(FY2022~2024) 매출액은 76% 성장하였으나, 이는 MRO 사업부(+161%)와 스포츠 사업부(+388%)의 고성장에 크게 의존한 결과입니다. 반면, 기존 핵심 사업인 엘리트(교복) 사업부(-2%)와 특수(B2B 유니폼) 사업부(+4%)는 전방 산업의 구조적 한계로 인해 성장이 정체되거나 소폭 감소하였습니다. 이처럼 당사의 성장이 신규 사업에 집중되어 있어, 향후 이들 사업의 성장세가 둔화될 경우 전사적인 성장에 제동이 걸릴 수 있습니다. 특히 교복 및 유니폼 사업은 학령인구 감소와 자율복장 트렌드 등으로 잠재 시장이 축소될 위험이 있으며, 스포츠 사업 역시 경기 중단 등 외부 충격에 취약한 사례가 있어 성장 지속성에 대한 위험이 존재합니다. 나. 수익성 관련 위험 당사의 최근 3개년 매출총이익률은 19.9%에서 25.8%로 개선되었으나, 영업이익률은 FY2024에 4.0%로 하락하였고 당기순이익은 적자 전환(-0.8%)하였습니다. 이는 영업부문과 비영업부문 모두에서 비용이 증가했기 때문입니다. 영업부문에서는 스포츠 사업부의 고성장에 따라 변동비성 비용이 급증하였습니다. 구단 IP 라이선스 대가인 '지급수수료', 메인 스폰서십 계약에 따른 '광고선전비', 해외 신규사업 추진을 위한 '접대비'가 증가하여, FY2024의 판매관리비가 전년 대비 124.7% 증가하였습니다. 이는 스포츠 사업부의 매출총이익률(62.2%)은 높지만, 판관비 부담 또한 높다는 것을 의미합니다. 비영업부문에서는 금융비용과 관계기업손실이 당기순손실의 주요 원인이 되었습니다. 차입금 증가로 인한 이자비용(35억 원)과 전환사채(CB)의 주가 상승에 따른 평가손실(68억 원)로 인해 -51억 원의 금융손익이 발생하였습니다. 또한 관계기업인 '형지에스콰이아'의 장부금액 재평가로 인해 -33억 원의 관계기업투자손실이 발생하여, 이는 현금 유출은 없으나 회계상 당기순손익에 부정적인 영향을 미쳤습니다. 다. 재무안정성 및 현금유동성 관련 위험 당사의 재무안정성 지표는 최근 악화되는 추세입니다. FY2024 기준 부채비율은 107.5%로 상승하였고 유동비율은 169.2%로 하락하였으며, 차입금의존도 역시 31.0%로 증가하였습니다. 영업이익이 증가했음에도 이자비용이 더 큰 폭으로 증가하여 이자보상배율은 1.9배로 하락하였습니다. 이러한 재무구조 악화는 MRO 사업부의 성장으로 인한 매출채권 및 스포츠 사업부 의 신규 구단 확보에 따른 재고자산 증가가 주요 원인이며, 이로 인해 FY2024의 영업활동현금흐름은 -229억 원을 기록하였습니다. 당사는 영업활동에서 발생하는 현금 유출을 단기차입금 및 사채 발행 등 재무활동현금흐름(284억 원)으로 대응하고 있어, 재무 부담이 가중되고 있습니다. 라. 매출채권 및 기타채권 관련 위험 MRO 사업이 본격화된 이후, 특수관계자에 대한 매출채권이 급증하고 있습니다. FY2024 기준 총 매출채권 799억 원 중 '패션그룹형지'와 '형지에스콰이아' 2개사에 대한 잔액이 521억 원에 달해, 전체 매출채권의 65% 이상을 차지하고 있습니다. 매출액 대비 매출채권 비중이 43.9%로 증가하고 매출채권회전율은 2.79회로 하락하여 업종 평균을 크게 하회하고 있습니다. 당사는 연체 채권에 대해 하도급법에 따라 이자를 수취하고 1년 이내 채권에 대해 대손충당률을 0%로 설정하고 있으나, 1년 초과 시 100%를 설정할 계획입니다. 마. 재고자산 관련 위험 당사의 재고자산은 FY2022년 170억 원에서 FY2024년 320억 원으로 150억 원가량 증가하였습니다. 이러한 증가는 대부분 스포츠 사업부의 재고가 26억 원에서 153억 원으로 127억 원 급증한 데 기인하며, 재고자산회전율 또한 5.2회에서 4.6회로 감소 추세에 있습니다. 스포츠 사업부의 재고 증가는 프로야구 개막 시즌과 포스트시즌 전 선매입이 필요한 사업 특성과, '롯데자이언츠'와 같은 대형 구단과의 신규 계약 체결로 인한 것입니다. 그러나 스포츠 굿즈는 팀 성적, 선수 이적, 시즌 종료 등 외부 변수에 따라 수요가 급변하는 특징이 있습니다. 만약 예상보다 수요가 부진할 경우, 재고관리 부담 및 재고평가손실이 발생하여 당사 수익성에 부정적인 영향을 줄 수 있습니다. 바. 특수관계자 거래 관련 위험 당사는 특수관계자인 '패션그룹형지' 및 '형지에스콰이아'에 대한 MRO 사업 매출 비중이 높으며, 이로 인해 FY2024 기준 521억 원의 매출채권이 발생한 상태입니다. 또한 '패션그룹형지'에는 35억 원의 단기대여금을 제공하나 형지엘리트 자산총계 1,843억중 35억은 총자산 대비 1.9% 비중으로 절대적인 영향은 아닙니다. .FY2024 기준, 당사의 총 차입금 497억 원 중 상당 부분이 모회사 '패션그룹형지'와 '최병오' 회장이 제공한 지급보증(약 451억 원 및 324만 달러 한도) 및 담보(112억 원 및 110만 달러 한도)를 통해 조달되었으나 기본적인 차입거래에 대한 추가적인 그룹사 담보설정 형식 입니다. 그룹사 실적 악화로 모회사와 회장의 채무상환 여력에 문제가 생길 경우, 이는 당사의 차입금에 대한 보증 및 담보 제공 여력에도영향을 미쳐, 당사의 재무안정성에 위험을 초래할 수 있습니다.

당사는 기존 발행주식 총수의 59.91%에 달하는 23,000,000주의 대규모 유상증자를 진행할 예정입니다. 최대주주인 '패션그룹형지'는 배정 물량의 50% 수준만 청약할 계획이며, 다른 특수관계인의 청약 여부는 미정입니다. 이로 인해 최대주주 및 특수관계인의 합산 지분율이 현재 28.03%에서 최대 20.18%까지 하락할 수 있습니다. 20% 초반대의 지분율은 안정적인 경영권 유지에 부정적인 영향을 미칠 수 있으며, 향후 추가적인 지분 희석 발생 시 경영권 변동 리스크가 부각될 수 있습니다. 아. 최대주주의 주식담보대출 관련 위험 및 최대주주 채무현황에 따른 경영권 안정 위험 증권신고서 제출일 현재, 당사의 최대주주인 '패션그룹형지'와 특수관계인 '형지아이앤씨'는 총 399.5억 원의 차입금에 대해, 당사 주식 6,620,035주(지분율 23.19%)를 금융기관에 담보(질권)로 제공하고 있습니다. 이는 당사 전체 발행주식의 상당 부분에 해당합니다. 향후 담보권이 실행되어 시장에 매물로 출회될 경우 경영권 안정성에 위험을 야기할 수 있습니다. |

| 기타 투자위험 |

가. 금융감독기관의 관리감독기준 강화에 따른 일정 지연 위험 마. 증권신고서 정정 및 유상증자 일정 변경 위험 본 증권신고서는 공시심사 과정에서 일부 내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 경우 감독기관의 정정명령 등에 따라 제반 일정이 지연 또는 연기될 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있습니다 사. 집단 소송 제기 위험 당사가 잘못된 정보를 제공하거나 부실감사 등으로 주주들에게 손해를 끼칠 시 일부 주주들로부터 집단 소송이 제기될 위험이 있으니 이 점 유의하시기 바랍니다 차. 기타 투자자 유의사항 당사의 대내외적 경영환경 변화에 따라 당사 실적의 급변동이 있을 경우, 투자원금에 대한 손실이 발생할 수 있으므로, 상기 투자위험요소 및 본 공시서류에 기재된 정보에만 의존하여 투자 판단을 해서는 안되며, 투자자 여러분의 독자적인 판단에 의해야 함을 유의하시어 투자에 임하시기 바랍니다. 타. 개인종합자산관리계좌(ISA) 납입한도에 따른 청약제한 위험 |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 보통주 | 23,000,000 | 500 | 928 | 21,344,000,000 | 주주배정후 실권주 일반공모 |

| 인수(주선) 여부 | 지분증권 등 상장을 위한 공모여부 | ||

|---|---|---|---|

| 인수 | 아니오 | 해당없음 | 해당없음 |

| 인수(주선)인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 한국투자증권 | 보통주 | 23,000,000 | 21,344,000,000 |

인수수수료: Max[모집총액 X 1.5%, 정액 3억원] 실권수수료: 잔액인수금액의 15.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2026년 01월 22일 ~ 2026년 01월 23일 | 2026.01.30 | 2026.01.26 | 2026.01.30 | 2025.12.17 |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2025.11.01 | 2026.01.19 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 15,800,000,000 |

| 채무상환자금 | 5,544,000,000 |

| 발행제비용 | 409,472,670 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(유상증자결정)-2025.10.31 |

| 【기 타】 | 1) ㈜형지엘리트 주주배정후 실권주 일반공모 유상증자의 대표주관회사는 한국투자증권㈜입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것으로 대표주관회사는 주주배정후 실권주 일반공모 후 최종실권주를 잔액인수하게 되며, 인수방법 및 인수대가에 대한 자세한 내용은 '제1부 - I. 5 인수등에 관한 사항'을 참고하시기 바랍니다. 대표주관회사인 한국투자증권㈜은 투자중개업자로서 타인의 계산으로 증권의 발행ㆍ인수에 대한 청약의 권유, 청약, 청약의 승낙 및 자본시장법상의 증권의 인수업무를 수행합니다. 3) 상기 모집가액, 모집총액 및 발행제비용은 예정 발행가액 기준으로 산정된 것으로 향후 변경될 수 있습니다. 확정 모집가액은 구주주 청약초일 전 제3거래일에 결정될 예정입니다. 4) 상기 청약기일은 구주주의 청약기일이며, 일반공모의 청약기일은 2026년 01월 27일 및 01월 28일(2영업일간)입니다. 5) 금융감독원에서 본 증권신고서를 심사하는 과정에서 정정요구 조치를 취할 수 있으며, 정정요구 등에 따라 본 신고서에 기재된 일정이 변경될 수 있습니다. 6) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 7) 「자본시장과 금융투자업에 관한 법률」제180조의4 및 동법 시행령 제208조의4에 의거, 2025년 11월 01일부터 2026년 01월 19일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항 및 「금융투자업규정」 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. 8) 「증권 인수업무 등에 관한 규정」 제9조제2항에 의해 고위험고수익투자신탁등 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준) 이하 이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 청약자에게 배정하지 아니하고 자기 계산으로 인수할 수 있습니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 이사회 결의를 통하여 「자본시장과 금융투자업에 관한 법률」 제165조의6 2항1호에 의거 당사와 한국투자증권(주)(이하 "대표주관회사"라 합니다.) 간에 주주배정후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 23,000,000주를 주주배정 후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

■ 모집(매출) 정보

| (단위 : 원, 주) |

| 주식의 종류 | 주식의 수 | 액면가액 | 모집(매출)가액 | 모집총액 | 모집(매출)방법 |

|---|---|---|---|---|---|

| 기명식 보통주 | 23,000,000 | 500 | 928 | 21,344,000,000 | 주주배정 후 실권주 일반공모 |

| 주1) | 최초 이사회 결의일 : 2025년 10월 31일 |

| 주2) | 1주의 모집가액 및 모집총액은 예정 발행가액 기준으로 한 예정금액이며, 확정되지 않은 금액입니다 |

발행가액은 「증권의 발행 및 공시 등에 관한 규정」 제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정 증자시 할인율 등이 자율화 되어 자유롭게 산정할 수 있으나, 「(舊)유가증권 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 산정할 예정입니다.

■ 예정 발행가액의 산출근거

본 증권신고서의 예정발행가액은 이사회결의일 직전 거래일(2025년 10월 30일)을 기산일로 하여 유가증권시장에서 성립된 거래대금을 거래량으로 나눈 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용, 증자비율은 유상증자 주식수/발행주식총수로 계산하여 아래의 산식에 의하여 산정된 발행가액으로 합니다. 단, 할인율 적용에 따른 모집가액이 액면가액(500원) 이하일 경우에는 액면가액을 발행가액으로 하며, 호가 단위 미만은 절상합니다.

| 기준주가 X 【 1 - 할인율(25%) 】 | ||

| ▶ 모집예정가액 | = | ---------------------------------------- |

| 1 + 【유상증자비율 X 할인율(25%)】 |

| [ 예정 발행가액산정표] | |

| (단위 : 원, 주) | |

| 일수 | 일 자 | 종 가 | 거 래 량 | 거래대금 |

|---|---|---|---|---|

| 1 | 2025/10/01 | 1,540 | 472,337 | 735,023,694 |

| 2 | 2025/10/02 | 1,557 | 538,171 | 839,612,558 |

| 3 | 2025/10/10 | 1,460 | 831,967 | 1,229,353,382 |

| 4 | 2025/10/13 | 1,500 | 619,706 | 911,929,120 |

| 5 | 2025/10/14 | 1,463 | 501,731 | 740,854,345 |

| 6 | 2025/10/15 | 1,487 | 362,469 | 540,674,906 |

| 7 | 2025/10/16 | 1,468 | 327,486 | 484,172,521 |

| 8 | 2025/10/17 | 1,405 | 644,514 | 919,767,558 |

| 9 | 2025/10/20 | 1,470 | 17,635,203 | 27,831,363,262 |

| 10 | 2025/10/21 | 1,592 | 14,743,154 | 23,460,899,999 |

| 11 | 2025/10/22 | 1,622 | 7,509,577 | 12,432,982,566 |

| 12 | 2025/10/23 | 1,573 | 1,463,054 | 2,360,495,725 |

| 13 | 2025/10/24 | 1,581 | 1,714,171 | 2,688,251,315 |

| 14 | 2025/10/27 | 1,616 | 2,657,147 | 4,349,626,192 |

| 15 | 2025/10/28 | 1,552 | 1,368,263 | 2,174,075,936 |

| 16 | 2025/10/29 | 1,488 | 1,146,824 | 1,743,317,738 |

| 17 | 2025/10/30 | 1,422 | 1,225,489 | 1,770,793,630 |

| 1개월 가중산술평균주가(A) | 1,585 | |||

| 1주일 가중산술평균주가(B) | 1,569 | |||

| 기산일 가중산술평균주가(C) | 1,422 | |||

| A,B,C의 산술평균(D) | 1,525 | [(A)+(B)+(C)]/3 | ||

| 기준주가[Min(C,D)] | 1,422 | (C)와 (D)중 낮은 가액 | ||

| 할인율 | 25% | |||

| 예정발행가액 | 928 | 기준주가 X (1- 할인율) 예정발행가 = ──────────── (1 + 증자비율 X 할인율) (단, 호가단위 미만은 절상하며, 액면가 미만인 경우에는 액면가로 합니다.) |

||

■ 공모일정 등에 관한 사항

| [주요일정] |

| 날짜 | 업 무 내 용 | 비고 |

|---|---|---|

| 2025년 10월 31일 | 이사회 결의 | - |

| 2025년 10월 31일 | 증권신고서(예비투자설명서) 제출 | - |

| 2025년 11월 03일 | 신주발행공고 및 신주배정기준일공고 | 당사 인터넷 홈페이지 (https://www.hyungji-elite.com) |

| 2025년 12월 12일 | 1차 발행가액 확정 | 신주배정기준일 3거래일전 |

| 2025년 12월 16일 | 권리락 | - |

| 2025년 12월 17일 | 신주배정기준일(주주확정) | - |

| 2025년 12월 29일 | 신주배정 통지 | - |

| 2026년 01월 07일 | 신주인수권증서 상장일 | 5거래일 이상 동안 거래 (2026.01.07 ~ 2026.01.13) |

| 2026년 01월 14일 | 신주인수권증서 상장폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2026년 01월 19일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2026년 01월 20일 | 확정 발행가액 확정 공고 |

당사 인터넷 홈페이지 (https://www.hyungji-elite.com) Dart전자공시시스템 (http://dart.fss.or.kr) |

| 2026년 01월 22일 ~ 23일 | 구주주 청약 | - |

| 2026년 01월 26일 | 일반공모청약 공고 | 당사 인터넷 홈페이지 (https://www.hyungji-elite.com) 한국투자증권(주) 홈페이지 (https://securities.koreainvestment.com) |

| 2026년 01월 27 ~ 28일 | 일반공모청약 | - |

| 2026년 01월 30일 | 주금납입/환불/배정공고 |

한국투자증권㈜ 홈페이지 (https://securities.koreainvestment.com) |

| 2026년 02월 13일 | 신주상장 예정일 | - |

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주및 투자자에게 귀속됩니다. |

| 주2) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

2. 공모방법

[공모방법 : 주주배정후 실권주 일반공모]

| 모집대상 | 주식수 | 비 고 |

|---|---|---|

| 구주주 (신주인수권증서 보유자) 청약 |

23,000,000주(100.0%) | - 구주 1주당 신주 배정비율 : 1주당 0.6038977609주 - 신주배정 기준일 : 2025년 12월 17일 - 구주주 청약일 : 2026년 01월 22일 ~ 23일 - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권 증서가 배정됨) |

| 초과 청약 | - | - 「자본시장과 금융투자업에 관한 법률」 제165조의6의 제2항 제2호에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 |

| 일반모집 청약 (고위험고수익투자신탁등 청약 포함) |

- | - 구주주 및 초과청약 후 발생하는 단수주 및 실권주에 대해 배정됨 - 일반공모 청약일 : 2026년 01월 27일 ~ 28일 |

| 합 계 | 23,000,000주(100.0%) | - |

| 주1) | 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. |

| 주2) | 「자본시장과 금융투자업에 관한 법률」 '제176조의9(우리사주조합원에 대한 주식의 배정 등에 관한 특례의 예외 등) 제3항 제2호'에 의거 우리사주조합 대상으로 신주를 배정하지 않습니다. |

| 주3) | 금번 유상증자는 보통주 주주에게 배정되며, 배정되는 주식의 종류는 보통주입니다. 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식수(보통주)에 1주당 신주배정비율인 0.6038977609주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. |

| 주4) | 신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20.0%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. ① 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수 ② 신주인수권증서 청약 한도주식수 = 보유한 신주인수권 증서의 수량 ③ 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20.0%) |

| 주5) | 구주주 청약(초과청약 포함) 결과 발생한 미청약주식은 다음 각항과 같이 일반에게 공모하되, '증권 인수업무 등에 관한 규정' 제9조 제2항 제3호 내지 제6호에 따라 고위험고수익투자신탁등에 공모주식의 5.0%를 우선배정하고, 나머지 95.0%에 해당하는 주식은 개인투자자 및 기관투자자(집합투자업자 포함)에게 구분 없이 배정합니다. 배정수량 계산시에는 대표주관회사에 청약된 청약 주식수를 모두 합산하여 일반공모 배정분 주식수로 나눈 청약경쟁률에 따라 각 청약자에 배정합니다. ① 1단계: 총 청약물량이 일반공모 배정분 주식수를 초과하는 경우, 각 청약자에 5사 6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁등에 대한 공모주식 5%와 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 95%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ② 2단계: 1단계 배정 후 최종 잔여주식은 최대청약자부터 순차적으로 1주씩 우선배정하되, 동순위 최대청약자가 최종 잔여주식보다 많은 경우에는 대표주관회사가 합리적으로 판단하여 배정합니다. |

| 주6) | 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식에 대하여는 대표주관회사가 자기계산으로 잔액인수하기로 합니다. |

| 주7) | 단, 대표주관회사는 「증권 인수업무 등에 관한 규정」 제9조제2항제5호에 의거 고위험고수익투자신탁등 및 개인청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준) 이하이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반청약자에게 배정하지 아니하고 대표주관회사가 자기 계산으로 인수할 수 있습니다. |

|

※ 「자본시장과 금융투자업에 관한 법률」 제165조의7(우리사주조합원에 대한 주식의 배정 등에 관한 특례) 1. 「외국인투자 촉진법」에 따른 외국인투자기업 중 대통령령으로 정하는 법인이 주식을 발행하는 경우 2. 그 밖에 해당 법인이 우리사주조합원에 대하여 우선배정을 하기 어려운 경우로서 대통령령으로 정하는 경우 ② 우리사주조합원이 소유하는 주식수가 신규로 발행되는 주식과 이미 발행된 주식의 총수의 100분의 20을 초과하는 경우에는 제1항을 적용하지 아니한다. ③ 제165조의6제1항제1호의 방식으로 신주를 발행하는 경우 제1항에 따른 우리사주조합원에 대한 배정분에 대하여는 「상법」 제419조제1항부터 제3항까지의 규정을 적용하지 아니한다. <신설 2013.5.28.> ④ 금융위원회는 제1항에 따른 우리사주조합원에 대한 주식의 배정과 그 주식의 처분 등에 필요한 기준을 정하여 고시할 수 있다. <개정 2013.5.28.> [본조신설 2009.2.3.][제목개정 2013.4.5.] ※ 「자본시장과 금융투자업에 관한 법률 시행령」 제176조의9(우리사주조합원에 대한 주식의 배정 등에 관한 특례의 예외 등) ① 법 제165조의7제1항 각 호 외의 부분 본문에서 "대통령령으로 정하는 주권상장법인"이란 한국거래소가 법 제4조제2항 각 호의 증권의 매매를 위하여 개설한 증권시장으로서 금융위원회가 정하여 고시하는 증권시장(이하 "유가증권시장"이라 한다)에 주권이 상장된 법인을 말한다. <신설 2013. 8. 27.> ② 법 제165조의7제1항 각 호 외의 부분 본문에서 "대통령령으로 정하는 증권시장"이란 유가증권시장을 말한다. <신설 2013. 8. 27.> ③ 법 제165조의7제1항제2호에서 "대통령령으로 정하는 경우"란 다음 각 호의 어느 하나에 해당하는 경우를 말한다. <개정 2010. 12. 7., 2013. 8. 27.> 1. 주권상장법인(유가증권시장에 주권이 상장된 법인을 말한다)이 주식을 모집 또는 매출하는 경우 우리사주조합원(「근로복지기본법」에 따른 우리사주조합의 조합원을 말한다. 이하 이 조에서 같다)의 청약액과 법 제165조의7제1항 각 호 외의 부분 본문에 따라 청약 직전 12개월간 취득한 해당 법인 주식의 취득가액(취득가액이 액면액에 미달하는 경우에는 액면액을 말한다. 이하 이 조에서 같다)을 합산한 금액이 그 법인으로부터 청약 직전 12개월간 지급받은 급여총액(소득세과세대상이 되는 급여액을 말한다)을 초과하는 경우 2. 다음 각 목의 요건을 모두 충족하는 경우 가. 주식의 모집ㆍ매출 규모 및 우리사주조합원의 주금납입능력, 그 밖에 금융위원회가 정하여 고시하는 사유에 비추어 주식총수의 100분의 20까지 우리사주조합원이 청약하기 어려운 경우일 것 나. 「근로복지기본법」에 따른 우리사주조합이 우리사주조합원총회의 의결에 따라 가목의 비율 미만으로 모집하거나 매출하는 주식을 배정받기를 원한다는 의사를 법 제165조의7제1항 각 호 외의 부분 본문에 따른 법인에게 서면으로 표시할 것 다. 법 제165조의7제1항 각 호 외의 부분 본문에 따른 법인이 이 호 나목에 따라 표시된 배정비율에 따라 주식을 배정하는 데 서면으로 동의할 것 ④ 법 제165조의7제2항에 따른 우리사주조합원의 소유주식수는 법 제119조제1항에 따라 증권의 모집 또는 매출에 관한 신고서를 금융위원회에 제출한 날(법 제119조제2항 전단에 따른 일괄신고서를 제출하여 증권의 모집 또는 매출에 관한 신고서를 제출하지 아니하는 경우에는 주주총회 또는 이사회의 결의가 있은 날)의 직전일의 주주명부상 우리사주조합의 대표자 명의로 명의개서된 주식에 따라 산정한다. 다만, 「근로복지기본법」 제43조제1항에 따른 수탁기관(이하 이 항에서 "수탁기관"이라 한다)을 통해서 전자등록(「주식ㆍ사채 등의 전자등록에 관한 법률」 제2조제2호에 따른 전자등록을 말한다. 이하 같다)된 주식의 경우에는 같은 법 제22조제2항에 따른 고객계좌부에 따라 산정하고, 수탁기관이 예탁결제원에 예탁한 주식의 경우에는 법 제310조제1항에 따른 투자자계좌부에 따라 산정한다. <개정 2010. 12. 7., 2013. 8. 27., 2019. 6. 25.> [본조신설 2009. 2. 3.][제목개정 2013. 7. 5.] |

▶ 구주주 1주당 배정비율 산출근거

| A. 보통주식 | 38,390,259주 |

| B. 우선주식 | - |

| C. 발행주식총수 (A + B) | 38,390,259주 |

| D. 자기주식 | 304,342주 |

| E. 자기주식을 제외한 발행주식총수 (C - D) | 38,085,917주 |

| F. 유상증자 주식수 | 23,000,000주 |

| G. 증자비율 (F / C) | 59.91% |

| H. 우리사주조합 배정 | 0주 |

| I. 구주주 배정 (F - H) | 23,000,000주 |

| J. 구주주 1주당 배정비율 (I / E) | 0.6038977609 |

| 주) | 신주배정기준일 현재 신주의 배정비율은 주식관련사채의 권리행사 및 자기주식의 변동 등으로 인하여 변경될 수 있습니다. |

3. 공모가격 결정방법

가. 공모가격 결정방법

「증권의 발행 및 공시 등에 관한 규정」 제5-18조에 의거 주주배정 증자 시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장 혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 아래와 같이 발행가액을 산정합니다. 1차 발행가액 및 2차 발행가액을 산정함에 있어 호가단위 미만은 호가단위로 절상하며, 할인율 적용에 따른 발행가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

① 예정발행가액 : 예정발행가액은 이사회결의일 전일(2025년 10월 30일)을 기산일로 하여 유가증권시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용, 증자비율은 유상증자 주식수/발행주식총수로 계산하여 아래의 산식에 의하여 산정된 발행가액(예정발행가액)으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

* 예정발행가액 = [기준주가 × (1-할인율)] / [1+(증자비율 × 할인율)]

② 1차 발행가액 : 1차 발행가액은 신주배정기준일 전 제3거래일(2025년 12월 12일)을 기산일로 하여 각 해당 기간 동안 유가증권시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용, 증자비율은 유상증자 주식수/발행주식총수로 계산하여 아래의 산식에 의하여 산정된 발행가액(1차 발행가액)으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

* 1차 발행가액 = [기준주가 × (1-할인율)] / [1+(증자비율 × 할인율)]

③ 2차 발행가액 : 2차 발행가액은 구주주 청약일 전 제3거래일(2026년 01월 19일)을 기산일로 하여 각 해당 기간 동안 유가증권시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 2차 기준주가로 하여 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

* 2차 발행가액 = 기준주가 × (1-할인율)

④ 확정 발행가액 : 확정 발행가액은 1차 발행가액과 2차 발행가액 중 낮은 가액으로 합니다. 다만 「자본시장과 금융투자업에 관한 법률」 제165조의6 및 「증권의 발행 및 공시 등에 관한 규정」 제5-15조의2에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 40% 할인율을 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격을 확정발행가액으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 이하일 경우에는 액면가액을 확정 발행가액으로 합니다.

* 확정 발행가액 = Max{Min[1차 발행가액, 2차 발행가액], 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가의 60%}

※ 일반공모 발행가액은 구주주 청약 시에 적용된 확정 발행가액을 동일하게 적용합니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | |||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 23,000,000 | |||||||||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 | 예정가액 | 928 | ||||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||||

| 모집총액 또는 매출총액 | 예정가액 | 21,344,000,000 | ||||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||||

| 청 약 단 위 |

1) 구주주(신주인수권증서 보유자) : 구주주의 청약단위는 1주로 하며, 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.6038977609주를 곱하여 산정된 신주인수권증서(단, 1주 미만은 절사)와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수로 합니다.(단, 1주 미만은 절사한다).

|

|||||||||||||||||||||||||||||||

| 청약기일 | 구주주 (신주인수권증서 보유자) |

개시일 | 2026년 01월 22일 |

| 종료일 | 2026년 01월 23일 | ||

| 일반모집 또는 매출 | 개시일 | 2026년 01월 27일 | |

| 종료일 | 2026년 01월 28일 | ||

| 청약 증거금 |

구주주(신주인수권증서 보유자) | 청약금액의 100% | |

| 초 과 청 약 | 청약금액의 100% | ||

| 일반모집 또는 매출 | 청약금액의 100% | ||

| 납 입 기 일 / 환 불 일 | 2026년 01월 30일 | ||

| 배당기산일(결산일) | 2026년 01월 01일 | ||

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 공고일자 | 공고방법 |

|---|---|---|

| 신주 발행 및 배정기준일(주주확정일) 공고 |

2026년 11월 03일 | 당사 인터넷 홈페이지 (https://www.hyungji-elite.com) |

| 모집가액 확정의 공고 | 2026년 01월 20일 | 당사 인터넷 홈페이지 (https://www.hyungji-elite.com) |

| 실권주 일반공모 청약공고 | 2026년 01월 26일 | 당사 인터넷 홈페이지 (https://www.hyungji-elite.com) 한국투자증권(주) 홈페이지 (https://securities.koreainvestment.com) |

| 실권주 일반공모 배정공고 | 2026년 01월 30일 | 당사 인터넷 홈페이지 (https://www.hyungji-elite.com) 한국투자증권(주) 홈페이지 (https://securities.koreainvestment.com) |

| 주) | 청약결과 초과청약금 환불에 대한 통지는 대표주관회사의 홈페이지에 게시함으로써 개별통지에 갈음합니다. |

(2) 청약방법

① 구주주 청약(신주인수권증서 보유자 청약) : 구주주 중 주권을 증권회사에 예탁한 일반주주(기존 '실질주주')는 주권을 예탁한 증권회사의 본ㆍ지점 및 대표주관회사의 본ㆍ지점에서 청약할 수 있습니다. 다만, 구주주 중 명의개서대행기관 특별계좌에 주식을 가지고 있는 특별계좌 보유자(기존 '명부주주')는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 대표주관회사의 본ㆍ지점에서 청약할 수 있습니다. 청약 시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출하여야 합니다.

| 2019년 9월 16일 전자증권제도가 시행되어, 주권 상장법인의 상장주식은 전자증권 의무전환대상으로 전자증권제도 시행일에 전자증권으로 일괄 전환되었습니다. 전자증권제도 시행전까지 증권회사에 예탁하고 있는 실질주주 주식은 해당 증권회사 계좌에 전자증권으로 일괄 전환되었으며, 기존 명부주주가 보유한 주식은 명의개서대행기관이 개설하는 특별계좌에 발행되어 소유자별로 관리됩니다. 금번 유상증자시 신주인수권증서는 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 "실질주주" 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 "명부주주" 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다. "특별계좌 보유자(기존 "명부주주")"는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여 또는 신주인수권증서의 매매가 가능합니다. "특별계좌 보유자(기존 "명부주주")"는 신주인수권증서의 "일반 전자등록계좌(증권회사 계좌)"로 이전 없이 "대표주관회사"의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관 내 "특별계좌"에서 "일반 전자등록계좌(증권회사 계좌)"로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다. |

| 「주식·사채 등의 전자등록에 관한 법률」 제29조(특별계좌의 개설 및 관리) ① 발행인이 제25조부터 제27조까지의 규정에 따라 이미 주권등이 발행된 주식등을 전자등록하는 경우 제25조제1항에 따른 신규 전자등록의 신청을 하기 전에 제27조제1항제2호에 따른 통지를 하지 아니하거나 주권등을 제출하지 아니한 주식등의 소유자 또는 질권자를 위하여 명의개서대행회사, 그 밖에 대통령령으로 정하는 기관(이하 이 조에서 "명의개서대행회사등"이라 한다)에 기준일의 직전 영업일을 기준으로 주주명부등에 기재된 주식등의 소유자 또는 질권자를 명의자로 하는 전자등록계좌(이하 "특별계좌"라 한다)를 개설하여야 한다. ② 제1항에 따라 특별계좌가 개설되는 때에 제22조제2항 또는 제23조제2항에 따라 작성되는 전자등록계좌부(이하 이 조에서 "특별계좌부"라 한다)에 전자등록된 주식등에 대해서는 제30조부터 제32조까지의 규정에 따른 전자등록을 할 수 없다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 그러하지 아니하다. 1. 해당 특별계좌의 명의자가 아닌 자가 주식등이 특별계좌부에 전자등록되기 전에 이미 주식등의 소유자 또는 질권자가 된 경우에 그 자가 발행인에게 그 주식등에 관한 권리가 표시된 주권등을 제출(주권등을 제출할 수 없는 경우에는 해당 주권등에 대한 제권판결의 정본·등본을 제출하는 것을 말한다. 이하 제2호 및 제3호에서 같다)하고 그 주식등을 제30조에따라 자기 명의의 전자등록계좌로 계좌간 대체의 전자등록을 하려는 경우(해당 주식등에 질권이 설정된 경우에는 다음 각 목의 어느 하나에 해당하는 경우로 한정한다) 가. 해당 주식등에 설정된 질권이 말소된 경우 나. 해당 주식등의 질권자가 그 주식등을 특별계좌 외의 소유자 명의의 다른 전자등록계좌로 이전하는 것에 동의한 경우 2. 해당 특별계좌의 명의자인 소유자가 발행인에게 전자등록된 주식등에 관한 권리가 표시된 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 다른 전자등록계좌로 이전하려는 경우(해당 주식등에 질권이 설정된 경우에는 제1호 각 목의 어느 하나에 해당하는 경우로 한정한다) 3. 해당 특별계좌의 명의자인 질권자가 발행인에게 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 전자등록계좌로 이전하려는 경우 4. 그 밖에 특별계좌에 전자등록된 주식등의 권리자의 이익을 해칠 우려가 없는 경우로서 대통령령으로 정하는 경우 ③ 누구든지 주식등을 특별계좌로 이전하기 위하여 제30조에 따른 계좌간 대체의 전자등록을 신청할 수 없다. 다만, 제1항에 따라 특별계좌를 개설한 발행인이 대통령령으로 정하는 사유에 따라 신청을 한 경우에는 그러하지 아니하다. ④ 명의개서대행회사등이 발행인을 대행하여 제1항에 따라 특별계좌를 개설하는 경우에는 「금융실명거래 및 비밀보장에 관한 법률」 제3조에도 불구하고 특별계좌부에 소유자 또는질권자로 전자등록될 자의 실지명의를 확인하지 아니할 수 있다. |

② 초과청약: 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약 한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때, 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

a. 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수

b. 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량

c. 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 * 초과청약 비율(20%)

③ 일반청약자는 「금융실명거래 및 비밀보장에 관한 법률」의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표, 소정의 청약서, 청약증거금을 제시하고 청약합니다. 일반청약자의 청약 시, 한 개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개 청약처에 대한 복수청약은 불가능합니다. 또한 고위험고수익투자신탁은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조 제18호에 따른 요건을 충족하고, 제9조 제4항에 해당하지 않음을 확약하는 서류 및 자산총액이 기재되어있는 서류를 함께 제출하여야 합니다.

④ 청약은 청약주식의 단위에 따라 될 수 있으며 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 하고 청약사무 취급처는 그 차액을 납입일까지 당해 청약자에게 반환하며, 이때 받은 날부터의 이자는 지급하지 않습니다.

⑤ 본 유상증자에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제 9조 제 5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률 시행령」 제 132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

⑥ 청약한도

a. 구주주(신주인수권증서 보유자)의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.6038977609주를 곱하여 산정된 신주인수권증서(단, 1주 미만은 절사)와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수로 합니다(단, 1주 미만은 절사).

b. 일반공모 청약자의 청약한도는 일반공모 총 공모주식 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 간주합니다.

⑦ 기타

a. 일반공모 배정을 함에 있어 이중청약이 있는 경우에는 그 전부를 청약으로 보지 않습니다. 단, 동일한 집합투자기구라도 운용주체(집합투자업자)가 다른 펀드는 제외로 합니다.

b. 일반공모 배정을 함에 있어 1계좌당 청약(배정)한도를 초과하는 청약 부분에 대하여는 청약이 없는 것으로 합니다.

c. 청약자는 금융실명거래 및 비밀보장에 관한 법률에 의거 실명에 의해 청약해야 합니다.

d. 「자본시장과 금융투자업에 관한 법률」제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2025년 11월 01일부터 2026년 01월 19일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 「금융투자업규정」제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

|

※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위(*)가 모집(매출)에 따른 주식을 취득하는 경우- (*)「금융투자업규정」제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 |

(3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

|---|---|---|---|

| 구주주 (신주인수권증서 보유자) |

특별계좌 보유자 (기존 '명부주주') |

"대표주관회사"의 본ㆍ지점 | 2026년 01월 22일 ~ 23일 |

| 일반주주 (기존 '실질주주') |

1) 주주확정일 현재 (주)형지엘리트의 주식을 예탁하고 있는 당해 증권회사의 본ㆍ지점 2) "대표주관회사"의 본ㆍ지점 |

||

| 일반공모청약 (고위험고수익투자신탁등 청약 포함) |

"대표주관회사"의 본ㆍ지점 | 2026년 01월 27일 ~ 28일 | |

(4) 청약결과 배정방법

① 구주주 청약: 신주배정기준일(2025년 12월 17일) 18시 현재 주주명부에 등재된 주주(이하 “구주주”라 한다)에게 본 주식을 1주당 0.6038977609주를 곱하여 산정된 배정주식수(단, 1주 미만은 절사함)로 하고, 배정범위 내에서 청약한 수량만큼 배정합니다.

② 초과청약에 대한 배정: 구주주(신주인수권증서 보유자) 청약 이후 발생한 실권주가 있는 경우, 실권주를 구주주(신주인수권증서 보유자)가 초과청약(초과청약비율 : 배정 신주 1주당 0.2주)한 주식수에 비례하여 배정하며(단, 초과청약 주식수가 실권주에 미달한 경우 100% 배정), 1주 미만의 주식은 절사하여 배정하지 않습니다.

(i) 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약 한도주식수

(ii) 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량

(iii) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%)

③ 일반공모 청약 : 상기 구주주청약 및 초과청약 결과 발생한 실권주 및 단수주는 "대표주관회사"가 다음 각 호와 같이 일반에게 공모하되, 「증권 인수업무 등에 관한 규정」 제9조제2항제3호에 따라 고위험고수익투자신탁등에 공모주식의 5%를 배정하며, 나머지 95%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분 없이 배정합니다. 고위험고수익투자신탁등에 대한 공모주식 5%와 개인투자자 및 기관투자자에 대한 공모주식 95%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만,「증권 인수업무 등에 관한 규정」제9조제3항에 따라 어느 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

(i) 일반공모에 관한 배정수량 계산시에는 "대표주관회사"의 "청약물량"(대표주관회사의 청약처에서 일반공모 방식으로 접수를 받은 청약주식수를 의미하며, "대표주관회사" 에 대하여 개별적으로 산정한 청약주식수를 말한다)에 대해서는 "대표주관회사"의 "총 청약물량"("대표주관회사"가 일반공모 방식으로 접수를 받은 "청약물량"의 합을 말한다)을 "일반공모 배정분" 주식수로 나눈 통합청약경쟁률에 따라 "대표주관회사" 의 각 청약자에 배정하는 방식(이하 "통합배정"이라 한다)으로 합니다.

(ii) 일반공모에 관한 배정시 "대표주관회사"의 "총청약물량"이 "일반공모 배정분" 주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 이후 최종 잔여주식은 최대청약자부터 순차적으로 우선 배정하되, 동순위 최대청약자가 최종 잔여 주식보다 많은 경우에는 "대표주관회사"가 무작위 추첨방식을 통하여 배정합니다.

(iii) 일반공모 청약결과 일반공모 총 청약주식수가 일반공모 주식수에 미달하는 경우에는 청약주식수대로 배정하며, 배정결과 발생하는 잔여주식은 "대표주관회사"가 자기의 계산으로 인수합니다.

(iv) 단, "대표주관회사"는 「증권 인수업무 등에 관한 규정」 제9조제2항에 의거 고위험고수익투자신탁등 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준) 이하이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반청약자에게 배정하지 아니하고 자기의 계산으로 인수할 수 있습니다.

(5) 투자설명서 교부에 관한 사항

- 「자본시장과 금융투자업에 관한 법률」 제124조에 의거, 본 주식의 청약에 대한 투자설명서 교부 의무는 (주)형지엘리트 및 "대표주관회사"가 부담하며, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

- 금번 유상증자에 청약하고자 하는 투자자께서는 (「자본시장과 금융투자업에 관한 법률」 제9조제5항에 규정된 전문투자자 및 동법 시행령 제132조에 따라 투자설명서의 교부가 면제되는 자 제외) 청약하시기 전 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

- 투자설명서 수령거부 의사표시는 서면, 전화, 전신, 팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 가능합니다.

① 투자설명서 교부 방법 및 일시

| 구분 | 교부방법 | 교부일시 |

|---|---|---|

| 구주주 청약자 |

1),2),3)을 병행 1)우편 송부 2) "대표주관회사" 본ㆍ지점에서 교부 3) "대표주관회사" 홈페이지나 HTS/MTS에서 교부 |

1) 우편송부시 : 구주주청약 초일(2026년 01월 22일) 전 수취 가능 2) "대표주관회사" 본ㆍ지점 3) "대표주관회사" 홈페이지 또는 HTS/MTS 교부 |

| 일반 청약자 (고위험고수익 투자신탁 청약 포함) |

1),2)를 병행 1) "대표주관회사" 본ㆍ지점에서 교부 2) "대표주관회사"의 홈페이지나 HTS/MTS에서 교부 |

1) "대표주관회사"의 본ㆍ지점 : 일반공모 청약 종료일(2026년 01월 28일)까지 2) "대표주관회사"의 홈페이지 또는 HTS/MTS 교부 : 일반공모 청약 종료일(2026년 01월 28일)까지 |

| ※ 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다. |

② 확인절차

a. 우편을 통한 투자설명서 수령시

- 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

- HTS/MTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

- 주주배정 유상증자의 경우 유선청약이 가능합니다. 유선상으로 신분확인을 하신 후, 투자설명서 교부 확인을 해주시고 청약을 진행하여 주시기 바랍니다.

b. 지점 방문을 통한 투자설명서 수령시

직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

c. 홈페이지 또는 HTS/MTS를 통한 교부

청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

③ 기타

a. 금번 유상증자의 경우, 본 증권신고서의 효력발생 이후 주주명부상 주주분들에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는 지점방문을 통해 인쇄물을 받으실 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 한국투자증권(주)의 홈페이지에서 다운로드 받으실 수 있습니다. 다만, 전자문서의 형태로 교부받으실 경우, 「자본시장과 금융투자업에 관한 법률」 제124조 제1항 각호의 요건을 모두 충족해야만 청약이 가능합니다.

b. 구주주 청약시 대표주관회사인 한국투자증권(주) 이외의 증권회사를 이용한 청약 방법

해당 증권회사의 청약방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

※ 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등의 방법으로 표시하지 않을 경우, 본 유상증자의 청약에 참여할 수 없습니다.

| ※ 관련법규 「자본시장과 금융투자업에 관한 법률」 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의 경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는 제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다.<개정 2013.5.28> 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 「자본시장과 금융투자업에 관한 법률 시행령」 제11조 (증권의 모집·매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. <개정 2009.10.1., 2010.12.7., 2013.6.21., 2013.8.27., 2016.6.28., 2016.7.28.> 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제 <2016.6.28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」 제2조제6호가목에 따른 최대주주를 말한다. 이 경우 "금융회사"는 "법인"으로 보고, "발행주식(출자지분을 포함한다. 이하 같다)"은 "발행주식"으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 “대통령령으로 정하는 자”란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009. 7. 1., 2013. 6. 21., 2021. 1. 5.> 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

(6) 주권 유통에 관한 사항

- 주권유통개시(예정)일: 2026년 02월 13일 (2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

(7) 청약증거금의 대체 및 반환 등에 관한 사항

청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다.

(8) 주금납입장소 : 신한은행 용산기업금융센터

다. 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서의 매매 금융투자업자 | |

|---|---|---|

| 회사명 | 회사고유번호 | |

| 2025년 12월 17일 | 한국투자증권(주) | 00160144 |

(1) 금번과 같이 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는 「자본시장과 금융투자업에 관한 법률」제165의6조제3항 및 「증권의 발행 및 공시 등에 관한 규정」 제5-19조에 의거하여 주주에게 신주인수권증서를 발행합니다.

(2) 금번 유상증자시 신주인수권증서는 전자증권제도 시행일(2019년 09월 16일) 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

(3) 신주인수권증서 매매의 중개를 할 증권회사는 대표주관회사인 한국투자증권(주), 로 합니다.

(4) 신주인수권증서 매매 등

① 금번 유상증자시 신주인수권증서는 전자증권제도 시행 이후에 발행되고 상장될 예정으로 실물은 발행 되지 않고 전자증권으로 등록발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

② 신주인수권증서를 매매하고자 하는 주주는 신주인수권증서를 예탁하고 있는 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자 계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일 내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(5) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 대표주관회사인 한국투자증권(주)의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량(초과청약이 있는 경우 초과청약 가능수량이 합산된 수량)만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(6) 신주인수권증서의 상장

당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2026년 01월 07일부터 2026년 01월 13일까지 5거래일간으로 예정하고 있으며, 동 기간중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2026년 01월 14일에 상장폐지될 예정입니다. (「유가증권시장 상장규정」 제150조 "신규상장"에 따라 5거래일 이상 상장되어야 하며,동 규정 제152조 "신주인수권증서의 상장폐지기준"에 따라 주주청약 개시일 5거래일전에 상장폐지되어야 함)

(7) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과 협의된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

① 상장방식 : 전자등록발행된 신주인수권증서 전부를 상장합니다.

② 일반주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

|---|---|---|

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 기존 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2026년 01월 07일부터 2026년 01월 13일까지(5거래일간) 거래 | 신주배정통지일(2025년 12월 29일(예정))부터 신주인수권증서의 상장거래 마지막 날 이후 제2영업일(2026년 01월 15일)까지 거래 |

| 주1) | 상장거래 : 2026년 01월 07일부터 2026년 01월 13일까지(5영업일간) 거래 가능합니다. |

| 주2) |

계좌대체거래 : 신주배정통지일인 2025년 12월 29일(예정)부터 2026년 01월 15일까지 거래 가능합니다. -> 신주인수권증서 상장거래의 마지막 결제일인 2026년 01월 15일까지 계좌대체(장외거래) 가능하며, 동 일자 이후부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다. |

| 주3) | 신주인수권증서는 전자등록발행되므로 실물은 발행되지 않습니다. |

③ 특별계좌 소유주(기존 '명부주주')의 신주인수권증서 거래

a. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여 또는 신주인수권증서의 매매가 가능합니다.

b. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사인 한국투자증권(주)의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다.

라. 기타 모집 또는 매출에 관한 사항

(1) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자시 이러한 점을 감안하시기 바랍니다.

(2) 「자본시장과 금융투자업에 관한 법률」제120조 3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

(3) 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 따라서, 주주 및 투자자가 투자의사를 결정함에 있어 유의하여야 할 사항이 본 증권신고서상에 누락되어 있지 않습니다.

(4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

(5) 본 증권신고서의 예정 모집가액은 확정되어 있는 것은 아니며, 청약일 3거래일 전에 확정 발행가액을 산정함으로써 확정될 예정입니다. 또한, 본 증권신고서의 발행예정금액은 추후 주당 발행가액이 확정되는 내용에 따라 변경될 수 있음을 유의하여 주시기 바랍니다.

5. 인수 등에 관한 사항

[공모방법 : 잔액인수]

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

|---|---|---|---|

| 대표주관회사 | 한국투자증권(주) | 인수주식의 종류 : 기명식 보통주식 인수주식의 수 : 최종 실권주 |

인수수수료 : Max[모집총액 X 1.5%, 정액 3억원] 실권수수료 : 잔액인수금액의 15.0% |

| 주1) | 최종 실권주 : 구주주청약 및 일반공모 후 발생한 배정잔여주 또는 청약미달주식 |

| 주2) | 모집총액 : 최종 발행가액 × 총 발행주식수 |

| 주3) | 대표주관회사는 「증권 인수업무 등에 관한 규정」제9조제2항제7호에 의거 고위험고수익투자신탁등 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준) 이하이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 고위험고수익투자신탁등 및 일반청약자에게 배정하지 아니하고 자기계산으로 인수할 수 있습니다. |

| 주4) | 기타 인수에 관한 자세한 사항은 본 증권신고서의 첨부 서류로 공시된 잔액인수계약서를 참조하시기 바랍니다. |

II. 증권의 주요 권리내용

당사가 금번 주주배정후 실권주 일반공모 유상증자를 통해 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리내용은 다음과 같습니다.

1. 액면금액

|

(주)형지엘리트 정관(이하 동일) 제6조(일주의 금액) 회사가 발행하는 주식 일주의 금액은 금 오백 원으로 한다 |

2. 주식에 관한 사항

|

제5조(발행예정주식총수) 회사가 발행할 주식의 총수는 일억 주로 한다. 제6조(일주의 금액) 회사가 발행하는 주식 일주의 금액은 금 오백 원으로 한다. 제7조(설립 시에 발행하는 주식의 총수) 회사가 설립 시에 발행하는 주식의 총수는 일만 주로 한다. 제8조(주식의 종류) 회사가 발행하는 주식은 기명식 보통주식과 기명식 우선주식으로 한다. 제8조의2(종류주식의 수와 내용) ② 종류주식에 대하여는 액면금액을 기준으로 하여 년 1% 이상으로 발행 시에 이사회가 정한 우선 비율에 따른 금액을 현금으로 우선 배당한다. ③ 보통주식의 배당률이 종류주식의 배당률을 초과할 경우에는 그 초과 분에 대하여 보통주식과 동일한 비율로 참가시켜 배당한다. ④ 종류주식에 대하여 어느 사업 년도에 있어서 소정의 배당을 하지 못한 경우에는 누적된 미배당 분을 다음 사업 년도의 배당 시에 우선하여 배당한다. ⑤ 회사가 신주를 발행하는 경우 종류주식에 대한 신주의 배정은 유상증자 및 주식배당의 경우에는 보통주식에 배정하는 주식과 동일한 주식으로, 무상증자의 경우에는 그와 같은 종류의 주식으로 한다 ⑥ 종류주식에 대하여 소정의 배당을 하지 아니한다는 결의가 있는 경우에는 그 결의가 총회의 다음 총회부터 그 우선적 배당을 한다는 결의가 있는 총회의 종료시까지는 의결권이 있는것으로한다. ⑦ 종류주식의 존속기간은 발행일로부터 5년으로 하고 이 기간 만료와 동시에 보통주식으로 전환된다. 그러나 위 기간 중 소정의 배당을 하지 못한 경우에는 소정의 배당을 완료할 때까지 그 기간을 연장한다. 제9조(주식 및 신주인수권증서에 표시되어야 할 권리의 전자등록) 회사는 주권 및 신주인수권 증서를 발행하는 대신 전자등록기관의 전자등록 계좌부에 주식 및 신주인수권증서에 표시되어야할 권리를 전자 등록한다 제9조의 2 (신주의 발행) 신주발행 여부 및 그 방법에 관하여는 이사회에서 결정하되,이사회는 필요하다고 판단되는 경우 신주발행에 관하여 주주총회의 결의를 거치도록결의할 수 있다 |

3. 의결권에 관한 사항

|

제23조(주주의 의결권) 주주의 의결권은 1주마다 1개로 한다. 제24조(상호주에 대한 의결권 제한) 회사, 회사와 회사의 자회사 또는 회사의 자회사가 다른 회사의 발행주식총수의 10분의 1을 초과하는 주식을 가지고 있는 경우, 그 다른 회사가 가지고 있는 이 회사의 주식은 의결권이 없다. 제25조(의결권의 불통일행사) ② 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러하지 아니하다. 제26조(의결권의 대리행사) ② 제1항의 대리인은 주주총회 개시 전에 그 대리권을 증명하는 서면(위임장)을 제출하여야 한다. |

4. 신주인수권에 관한 사항

|

제10조(신주인수권) 1. 주주에게 그가 가진 주식수에 따라 서 신주를 배정하기 위하여 신주인수 의 청약을 할 기회를 부여하는 방식 2. 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 신기술의 도입, 재무구조의 개선 등 회사의 경 영상 목적을 달성하기 위하여 필요한 경우 제1호 외의 방법으로 특정한 자(이 회사의 주주를 포함한다)에게 신주를 배정하기 위하여 신주인수의청약을 할 기회를 부여하는 방식 3. 발행주식총수의 100분의 50을 초과하지 않는 범위 내에서 제1호 외의 방법으로 불특정 다수인(이 회사 의 주주를 포함한다)에게 신주인수의 청약을 할 기회를 부여하고 이에 따라 청약을 한 자에 대하여 신주를 배정하 는 방식 ② 제1항 제3호의 방식으로 신주를 배정하는 경우에는 이사회의 결의로 다음 각 호의 어느 하나에 해당하는 방식으로 신주를 배정하여야 한다. 1. 신주인수의 청약을 할 기회를 부여하는 자의 유형을 분류하지 아니하고 불특정 다수의 청약자에게 신주를 배정하는 방식 2. 관계 법령에 따라 우리사주조합원 에 대하여 신주를 배정하고 청약되지 아니한 주식까지 포함하여 불특정 다수인에게 신주인수의 청약을 할 기회를 부여하는 방식 3. 주주에 대하여 우선적으로 신주인 수의 청약을 할 수 있는 기회를 부여 하고 청약되지 아니한 주식이 있는 경 우 이를 불특정 다수인에게 신주를 배정받을 기회를부여하는 방식 4. 투자매매업자 또는 투자중개업자가 인수인 또는 주선인으로서 마련한 수요예측 등 관계 법규에서 정하는 합리적인 기준에 따라 특정한 유형의 자에게 신주인수의 청약을 할 수 있는 기회를 부여하는 방식 ③ 제1항 제2호 및 제3호에 따라 신주를 배정하는 경우 상법 제416 조제1호, 제2호, 제2호의2, 제3호 및 제4호에서 정하는 사항을 그 납입 기일의 2주 전까지 주주에게 통지하거나 공고하여야 한다. 다만, 자본시 장과 금융투자업에 관한 법률 제 165 조의9에 따라 주요사항보고서를 금융 위원회 및 거래소에 공시함으로써 그 통지 및 공고를 갈음할 수 있다 ④ 제1항 각호의 어느 하나의 방식에 의해 신주를 발행할 경우에는 발행할 주식의 종류와 수 및 발행가격 등은 이사회의 결의로 정한다. ⑤ 회사는 신주를 배정하는 경우 그 기일까지 신주인수의 청약을 하지 아니하거나 그 가액을 납입하지 아니한 주식이 발생하는 경우에 그 처리방법 은 발행가액의 적정성 등 관련 법령에서 정하는 바에 따라 이사회 결의로 정한다. ⑥ 회사는 신주를 배정하면서 발생하는 단주에 대한 처리방법은 이사회의 결의로 정한다. ⑦ 회사는 제1항 제1호에 따라 신주를 배정하는 경우에는 주주에게 신주인수권증서를 발행하여야 한다 |

5. 배당에 관한 사항

|

제44조(이익배당) ② 이익의 배당을 주식으로 하는 경우 회사가 수종의 주식을 발행한 때에는 주주총회의 결의로 그와 다른 종류의 주식으로도 할 수 있다. ③제1항의 배당은 제13조 제1항에서 정한 날 현재의 주주명부에 기재된 주주 또는 등록된 질권자 에게 지급한다. |

III. 투자위험요소

1. 사업위험

| 가. 국내외 경기 변동에 따른 불확실성 증대 위험 당사가 영위하는 의류 제조 및 판매업은 경기에 민감한 산업입니다. 2025년 10월 IMF는 2025년 세계 경제 성장률 전망치를 3.2%로 소폭 상향 조정하였으나, 여전히 무역 불확실성 등 하방 요인이 존재한다고 진단했습니다. 한국은행(2025년 8월) 역시 2025년 국내 경제 성장률을 0.9%, 2026년은 1.6%로 전망하는 등, 글로벌 및 국내 경제가 단기적으로 회복세를 보이고 있으나 물가 상승, 금리 인상 등 다양한 불확실성이 여전히 상존하고 있습니다. 이러한 거시경제 요인들로 인해 국내외 경기 회복이 둔화되거나 소비 심리가 위축될 경우, 이는 당사의 매출 및 수익성에 부정적인 영향을 미칠 수 있습니다. |

증권신고서 제출일 전일 기준 국내 및 해외 경기는 미국과 중국을 비롯한 주요 국가 간의 경제관계 악화 및 무역갈등, 중국 및 기타 주요 신흥시장의 경제성장 둔화, 유럽 및 중남미의 경제 및 정치 상황 악화, 여러 지역에서의 지정학적 및 사회적 불안정성 지속 등 다양한 불확실성을 내포하고 있습니다. 글로벌 경제가 단기적으로 회복되고 있다고는 하나, 여전히 위험요인이 상존한 상황이므로 세계 경기 추이에 대한 모니터링이 필요할 것으로 판단됩니다.

(1) 글로벌 경기 동향

2025년 10월 14일 국제통화기금(IMF)이 발표한 '세계경제전망(World Economic Outlook)'에 따르면, IMF는 2025년 세계 경제 성장률 전망치를 3.2%로 지난 7월 전망했던 3.0% 대비 0.2%p. 상향조정하였고, 2026년 세계 경제 성장률 전망치는 3.1%로 기존 7월 전망을 유지하였습니다. 미국의 관세 인하ㆍ유예에 따른 불확실성 완화, 재고 조정·무역경로 재편 등을 통한 경제주체들의 양호한 적응력과 달러 약세 등이 금번 전망치에 반영되었습니다. 주요 선진국 중 미국의 2025년 성장률 전망치는 관세 인하, 감세 법안 통과, 금융 여건 완화 등으로 지난 7월 전망치 대비 0.1%p. 상향 조정한 2.0%로 전망하였으며, 유로존의 경우 아일랜드의 견조한 성장, 독일의 민간 소비 회복 등으로 지난 7월 전망치 1.0% 대비 0.2%p. 상향한 1.2%로 전망하였습니다. 한국의 2025년 경제 성장률 전망치는 지난 7월 전망치 0.8% 대비 0.1%p. 상향한 0.9%로 전망하였으며, 2026년 경제 성장률 전망치는 2025년 대비 대폭 상향한 1.8%로 예측하였습니다. 이는 한국 경제가 2026년에는 잠재 수준의 정상 성장궤도로 복귀할 것을 전망하는 것으로 해석됩니다.

국제통화기금은 세계경제의 리스크가 여전히 하방 요인으로 기울어져 있다고 진단하면서, 주요 하방 요인으로 무역 불확실성, 이민 제한 정책에 따른 생산성 악화, 재정 및 금융시장 불안과 AI 등 신기술에 대한 재평가 가능성을 제시하였습니다. 다만, 무역 갈등이 완화되고 각 국이 구조개혁 노력을 가속화하면서 AI 도입을 통해 생산성을 향상시킬 경우 세계경제의 상방 요인으로 작용할 수 있다고 언급하였습니다.

| [세계 경제성장률 전망치] |

| (단위 : %, %p.) |

| 구분 | 2024년 | 2025년 | 2026년 | ||||

| 25.7월 전망(A) |

25.10월 전망(B) |

조정폭 (B-A) |

25.7월 전망(C) |

25.10월 전망(D) |

조정폭 (D-C) |

||

| 세계 | 3.3 | 3.0 | 3.2 | 0.2 | 3.1 | 3.1 | 0.0 |

| 선진국 | 1.8 | 1.5 | 1.6 | 0.1 | 1.6 | 1.6 | 0.0 |

| 미국 | 2.8 | 1.9 | 2.0 | 0.1 | 2.0 | 2.1 | 0.1 |

| 유로존 | 0.9 | 1.0 | 1.2 | 0.2 | 1.2 | 1.1 | -0.1 |

| 독일 | -0.5 | 0.1 | 0.2 | 0.1 | 0.9 | 0.9 | 0.0 |

| 프랑스 | 1.1 | 0.6 | 0.7 | 0.1 | 1.0 | 0.9 | -0.1 |

| 이탈리아 | 0.7 | 0.5 | 0.5 | 0.0 | 0.8 | 0.8 | 0.0 |

| 스페인 | 3.5 | 2.5 | 2.9 | 0.4 | 1.8 | 2.0 | 0.2 |

| 일본 | 0.1 | 0.7 | 1.1 | 0.4 | 0.5 | 0.6 | 0.1 |

| 영국 | 1.1 | 1.2 | 1.3 | 0.1 | 1.4 | 1.3 | -0.1 |

| 캐나다 | 1.6 | 1.6 | 1.2 | -0.4 | 1.9 | 1.5 | -0.4 |

| 한국 | 2.0 | 0.8 | 0.9 | 0.1 | 1.8 | 1.8 | 0.0 |

| 기타선진국 | 2.3 | 1.6 | 1.8 | 0.2 | 2.1 | 2.0 | -0.1 |

| 자료: IMF World Economic Outlook Update(2025.10) |

(2) 국내 경기 동향

한국은행이 2025년 8월에 발표한 경제전망보고서에 따르면 2025년 국내 경제 성장률은 건설투자가 예상보다 부진하나 추경과 경제심리 호전으로 소비 개선세가 뚜렷하고 수출도 반도체를 중심으로 양호하여 지난 5월 전망치 0.8%를 소폭 상회하는 0.9%로 전망됩니다. 또한, 2026년 경제성장률은 그간의 금리인하와 실질소득 개선 등으로 내수 부문의 회복세가 이어지겠지만 美관세 영향으로 둔화 흐름을 나타내면서 지난 5월 전망치와 동일한 1.6%로 전망됩니다.

부문별로 살펴 보면, 민간소비는 심리개선, 추경 등으로 당초 전망경로를 상회할 것으로 예상됩니다. 반면, 건설투자는 침체 국면이 길어지며 2025년 중 감소폭이 지난 5월 전망 대비 확대될 것으로 예상됩니다. 설비투자의 경우 반도체장비 투자가 예상보다 견조하나 비IT 부진이 지속됨에 따라 완만한 둔화 흐름을 나타낼 전망입니다. 지식재산생산물투자는 기업의 기술경쟁력 확보 노력, 정부예산 확대로 개선세를 이어갈 전망입니다. 재화수출은 예상보다 강한 반도체 수출 호조로 2025년에는 기존 전망을 크게 상회하는 증가세를 보이겠으나 2026년에는 美관세 영향이 확대되면서 소폭 감소할 전망이며, 재화수입은 최근 내수 회복세에 힘입어 2025년에는 1.8%, 2026년에는 수출, 설비투자가 둔화되면서 1.0% 증가할 것으로 전망됩니다.

| [한국은행 국내 주요 거시경제지표 전망] |

| (단위: %) |

| 구 분 | 2024년 | 2025년 | 2026년(E) | ||||

| 연간 | 상반기 | 하반기(E) | 연간(E) | 상반기 | 하반기 | 연간 | |

| GDP | 2.0 | 0.2 | 1.6 | 0.9 | 2.0 | 1.3 | 1.6 |

| 민간소비 | 1.1 | 0.7 | 2.0 | 1.4 | 2.2 | 1.1 | 1.6 |

| 건설투자 | -3.3 | -12.4 | -4.3 | -8.3 | 4.4 | 3.2 | 3.8 |

| 설비투자 | 1.7 | 4.8 | 0.3 | 2.5 | 0.9 | 1.2 | 1.0 |

| 지식재산생산물투자 | 1.2 | 1.3 | 4.3 | 2.9 | 3.5 | 1.6 | 2.5 |

| 재화수출 | 6.4 | 1.6 | 3.3 | 2.5 | 0.4 | -0.7 | -0.1 |

| 재화수입 | 1.3 | 1.8 | 1.7 | 1.8 | 1.7 | 0.3 | 1.0 |

| 출처 : 한국은행 경제전망보고서(2025.08) |

당사가 영위하는 의류 제조 및 판매업은 경기회복에 대한 불확실성이 높은 경우에는 소비 감소로 인하여 매출 감소로 이어질 수 있습니다. 원재료, 환율 등 수익성에 영향을 미칠 수 있는 지표의 불확실성의 확대 또한 장기적으로 당사의 사업에 부정적인 영향을 미칠 수 있습니다. 상기 내용을 포함한 국내외의 다양한 요인들로 인해 국내외 경기 회복이 둔화되거나 불확실성의 영향이 커질 경우 당사 및 당사의 수익성에 부정적인 영향을 줄 수 있으므로 투자자께서는 이점 유의하시기 바랍니다.

|

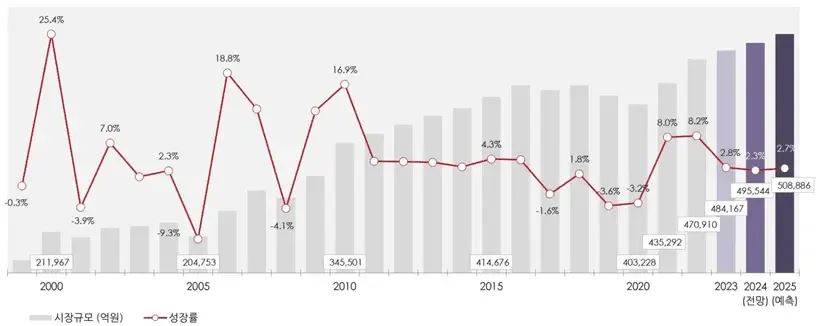

나. 패션산업 성장성 정체 위험 국내 패션시장은 성숙기에 진입하여 저성장 국면에 있으며, 이는 국내 경제성장률 둔화 및 가계부채 부담과 궤를 같이하고 있습니다. 코로나19 이후 2021~2022년 기저효과로 반등했으나, 2023년 2.8% 성장에 그치고 2024년과 2025년 역시 2%대의 저성장이 예상됩니다. 한국은행의 소비자동향조사(2025년 9월 기준)에 따르면 '의류비 소비지출 전망' 지수는 98로 기준치 100을 하회하여, 소비자들이 의류 소비에 대해 다소 부정적인 전망을 가지고 있음을 시사합니다. 글로벌 패션시장은 온라인 채널과 소셜 미디어 커머스 성장에 힘입어 연 7.6%의 성장이 전망되지만, 당사의 주요 시장인 국내 패션시장의 성장 정체는 위험 요인입니다. 향후 경기 악화나 민간소비 위축으로 시장 규모가 감소할 경우 당사의 사업에 부정적인 영향을 미칠 수 있습니다. |

당사가 속해 있는 의류 산업은 대표적인 경기 민감 업종으로 소비자의 경제적 상황에 따른 수요의 변동성이 큽니다. 그러므로, 의류 산업의 변동은 GDP 성장률, 민간소비증감률 등 경기 관련 주요 거시지표 추이와 유사한 흐름을 보이고 있습니다. 특히, 수출형 개방 경제 구조를 갖고 있는 국내 경제의 특성상 국내 소비 심리는 수출 상황의 영향을 크게 받고 있습니다. 또한, 당사는 국내외에도 중국, 일본 등 해외에서 사업을 영위하고 있기에, 국내외의 경기 상황 및 소비 심리에 따라 매출액이 변동할 수 있습니다.

한국섬유산업연합회 자료에 따르면 국내 패션시장은 소비자 소득수준 증가에 따른 소비지출 증가, 라이프 스타일 변화로 2010년까지 10% 이상의 고성장을 이루었습니다. 하지만 그 이후 국내 경제성장률이 3% 내외로 정체됨에 따라 국내 패션 또한 이와 유사한 성장률을 나태내고 있으며, 실제로 과거 10년 간 경제성장률과 의류시장 성장률은 비슷한 흐름을 보여 왔습니다. 2008년 글로벌 금융위기 이후 경제가 빠른 속도로 회복되며 패션도 함께 높은 성장률을 기록하였으나, 2010년대 중반부터 저성장이 고착화됨에 따라 패션시장도 성장률이 둔화된 바 있습니다. 또한 2019년 국내 경제성장률이 글로벌 금융위기 이후 최저 성장률을 보였고, 가계부채 부담이 지속적으로 확대됨에 따라 2019년 의류시장 성장률은 전년 대비 -3.6%를 기록하였습니다. 2020년에는 코로나19가 전 세계로 확산하며 -0.7%의 경제성장률을 기록하였으며, 이에 따라 의류시장도 동 기간 -3.2%의 성장률을 나타내었습니다. 2021년 이후 코로나 19에 대한 영향이 완화되어 경제성장률이 2021년 4.3%, 2022년 2.6%로 개선되었고, 이에 패션시장은 기저효과와 함께 2021년 8.0%, 2022년 8.2%로 성장하였습니다. 다만, 2023년 국내 의류시장은 기저효과의 부담으로 인해 전년대비 2.8% 성장에 그치며, 저성장 국면에 진입하게 되었습니다. 2024년과 2025년 또한 2%대 성장을 예상하는 등 국내 경제 성장률의 침체에 따라 의류 시장 또한 저성장할 것으로 예측됩니다.

| [국내 패션시장 규모 및 전망] | ||

|

| 출처: | 트렌드리서치 2024 한국패션산업빅데이터트렌드(2024.06) |

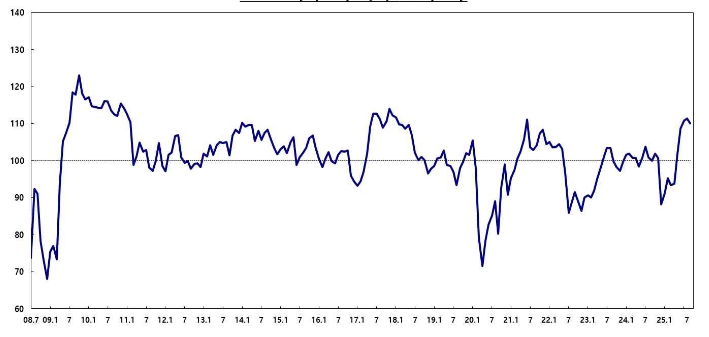

상기와 같은 사항을 바탕으로 볼 때, 향후에도 의류시장 성장률은 경제성장률 추이 및 이에 기반한 소비자 심리에 연동되는 모습을 보일 것으로 예상됩니다. 한국은행은 주기적으로 소비자들의 경제상황에 대한 심리를 종합적으로 나타내는 소비자심리지수(CCSI)를 조사하고 있습니다. 소비자심리지수(CCSI)는 소비자 동향지수(CSI) 중 6개의 주요 지수를 이용하여 산출한 심리지표로서 장기평균치(2003년 01월부터 2024년 12월까지)를 기준값 100으로 하여 현재의 소비자 심리가 낙관적인지, 비관적인지에 대한 정보를 제공합니다. 이에 따르면, 2025년 9월의 소비자심리지수(CCSI)는 다소비자의 심리가 낙관적임을 나타내는 110.1을 기록하였습니다. 지수는 '현재생활형편', '생활형편전망', '가계수입전망', '소비지출전망', '현재경기판단', '향후경기전망' 6가지의 구성요소들의 각각 기여도에 의해 산출되며, 각각의 개별 소비자동향지수들이 반영되어 각각의 구성요소 수치가 결정됩니다.

다음은 소비자 심리지수를 구성하는 소비지출 전망과 세부항목 의류비 소비지출 전망에 대한 2025년 9월 기준 결과값입니다. 소비지출 전망은 현재 110 이상이나, 의류비 소비지출 전망은 98으로 여전히 100이하이며 소비지출 전망 대비 낮은 수치를 기록하고 있습니다. 이러한 통계를 통해 현재 소비자들이 의류 소비에 대해 다소 부정적인 전망을 가지고 있다고 판단할 수 있습니다.

| [소비자 심리지수] | ||

|

| 출처: | 한국은행 소비자동향조사(2025.09) |

| [소비자 동향조사] |

| 구분 | 2025년 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 1월 | 2월 | 3월 | 4월 | 5월 | 6월 | 7월 | 8월 | 9월 | |

| 소비자 심리지수 | 95.1 | 95.2 | 93.4 | 93.8 | 101.8 | 108.7 | 110.8 | 111.4 | 110.1 |

| 소비지출 전망 | 103 | 106 | 104 | 105 | 108 | 110 | 111 | 111 | 110 |

| 의류비 소비심리지수 | 91 | 92 | 93 | 94 | 95 | 96 | 98 | 97 | 98 |

| 출처: | 한국은행 소비자동향조사(2025.09) |

상기와 같이 세계 및 국내 소비 경제가 지속적으로 회복되는 흐름을 보이고 있으나, 물가상승, 금리인상 등 대내외적 부정적인 요소는 향후 국내외 경기의 변동성 확대로 이어져 글로벌 소비 심리 등을 비롯하여, 당사가 영위하는 주요사업과 관련한 의류시장에 부정적인 영향을 미칠 수 있습니다. 거시경제요인의 변동에 따라 당사의 사업, 재무상태 및 영업실적에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

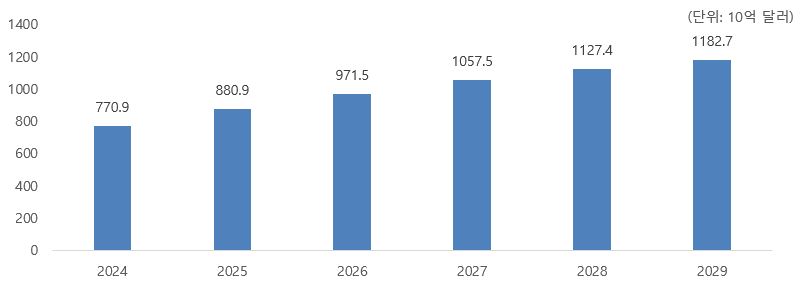

국내 패션시장은 또한 글로벌 패션시장의 영향을 받을 수 있습니다. 글로벌 리서치 전문기관 Statista에 따르면, 글로벌 패션시장은 2025년 8,809억 달러에서 연평균 7.65% 성장하여 2029년 1조 1,827억 달러에 이를 것으로 예상됩니다.

패션 산업의 성장은 다양한 요인이 복합적으로 작용한 결과이지만, 그 중에서도 온라인 채널의 성장이 주요한 동력으로 작용하고 있습니다. 패션 브랜드들은 Amazon, Alibaba, ASOS 등 다양한 글로벌 플랫폼에 입점하여 손쉽게 지역적 확장을 이루고 있습니다. 또한, 배송 서비스의 편리함을 바탕으로 글로벌 자사몰을 구축하여 각 브랜드의 고유한 아이덴티티를 유지하면서도 글로벌 소비자와의 접근성을 높이고 있습니다. 뿐만 아니라, 온라인 플랫폼과 자사몰 외에도 특히 소셜 미디어의 커머스 기능이 성장하면서 소비자가 브랜드를 인지하고 구매에 이르는 과정이 한층 간소화되어 시장 성장에 기여하고 있습니다. 이처럼 온라인 플랫폼과 글로벌 자사몰, 소셜 미디어 커머스의 편리함 및 성장은 향후에도 패션시장의 성장에 기여할 것으로 전망됩니다.

| [글로벌 패션시장 규모와 전망] | ||

|

| 출처 : | Statista |

당사가 영위하고 있는 주요사업이 속한 패션시장은 국내 및 세계 경기의 영향에 민감하게 반응하며, 그 변동성이 큰 시장에 속합니다. 이러한 시장의 특성에 따라 향후 경기 악화, 민간소비 위축 등으로 시장 성장세가 위축되거나 규모가 감소할 경우 당사의 사업에 부정적인 영향을 미칠 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다.

|

다. 패션 트렌드 변화에 관련한 위험 의류 산업은 유행과 사회 환경 변화에 민감하여 제품의 라이프사이클이 매우 짧은 특성이 있습니다. 최근 '울트라 패스트 패션'의 등장으로 기획에서 판매까지의 소요 기간이 1~2주로 단축되고 있으며, 소비자들은 가격뿐 아니라 브랜드 가치를 꼼꼼히 평가하는 '가치 소비' 트렌드를 보이고 있습니다. 당사는 교복, 유니폼, 스포츠 사업 등 비교적 고정적인 수요층을 기반으로 하여 이러한 변동성에 대응하고 있습니다. 하지만 매출의 상당 부분을 차지하는 MRO 사업부는 매입처인 '패션그룹형지'의 브랜드 사업 성과에 연동되어 있어, 이들 브랜드가 변화하는 소비자의 트렌드 요구에 부합하지 못할 경우 당사의 실적에도 부정적인 영향을 미칠 수 있습니다. |

당사가 영위하는 의류사업은 계절에 따른 소재 및 디자인, 구매성향, 사회 환경 등의 변화에 의해 라이프사이클이 매우 짧은 산업이고, 소비자들은 의류소비에 있어서 개성과 유행에 민감한 반응을 보입니다. 또한 사회의 트렌드 변화에 매우 민감한 산업이며, 제품의 수명이 짧고 소비자의 수요에 따른 시장 변화가 많다는 특성을 가지고 있습니다. 따라서 예상치 못한 시장 환경의 변화에 당사가 적절히 대응하지 못할 경우 당사의 수익성에 부정적 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

이외에도, 인터넷 및 다양한 매체를 통한 정보의 접근이 용이해지면서 국내는 물론 해외의 디자인과 상품들을 쉽게 접하게 됨에 따라 소비자들의 요구는 시시각각 변화하고 있습니다. 소비자들의 다양하고 급변하는 요구를 수용하기 위하여 적시에 새로운 디자인을 제공하기 위해 빠른 대응이 필요합니다.

이러한 트렌드 변화에 대응하기 위해 과거 수년간 ZARA 및 H&M 등의 브랜드를 필두로 하여 패스트패션이 유행한 바 있습니다. 전통적인 패션산업의 경우 기획에서 실제 제품 유통까지 약 1년의 시간이 소요되지만, 2010년대 들어 빠르게 성장한 ZARA와 H&M과 같은 SPA업체는 강력한 수직계열화를 달성한 후 제품 싸이클을 5주 ~ 6개월 수준으로 축소시켰으며, Fast fashion이라고도 불리우는 기민한 공급사슬을 바탕으로 최신 스타일을 빠르게 매장에 출시하고 재고를 최소화하여 폭발적인 성장을 거두었습니다. 또한 최근 Fast fashion보다 제품 싸이클이 단축된 Ultra fast fashion이라는 개념이 대두되어 패션제품 생명주기를 더욱 축소시키고 트렌드 변화에 더욱 빠르게 대응하는 업체들이 나타나고 있습니다.

| [기획에서 판매까지 소요되는 시간에 따른 패션산업 분류] |

| 구분 | 업체명 | 소요기간 (Design to sale) |

|---|---|---|

| Ultra fast fashion | Missguided | 1주 |

| Boohoo | 2주 | |

| asos | 2~8주 | |

| Fast fashion | ZARA | 5주 |

| H&M | 약 6개월 | |

| Classic program | 일반 패션업체 | 약 1년 |

| 출처 : | 한국섬유산업연합회 |

또한 2010년대 이후 가치소비 트렌드가 새롭게 자리잡으며, 의류산업에서 브랜드가 차지하는 중요성은 더욱 강조되고 있습니다. 저렴한 가격으로 개성을 추구할 수 있는 가치소비를 통해, 소비자들은 단순히 가격경쟁력이 있는 제품을 원하는 것이 아니라 가치를 꼼꼼히 평가하여 소비를 하게 되었습니다. 글로벌 SPA 브랜드와 온라인 브랜드 등으로 소비자들의 가격 저항력은 거세진 반면, 고가일지라도 높은 브랜드 파워를 보유한 브랜드에 대해서는 철저하게 기호와 필요에 의한 소비가 확대될 것으로 전망되어 앞으로의 패션 시장에서는 브랜드력 강화에 따른 브랜드 로열티 확보가 더욱 중요할 것으로 예상됩니다. 당사는 해외 유명 브랜드의 국내 진출 확대와 국내 기업의 신규 브랜드 진출의 가속화, 브랜드 가치 경쟁 등 시장 환경의 많은 변화가 예상되는 환경에 직면해 있습니다. 이에 따라 당사가 변화하는 시장의 흐름에 적절히 대응하지 못하거나, 트렌드 속에서 확실한 시장 점유율을 유지하지 못하는 등 실적 변동성에 적절한 대응을 하지 못한다면 당사의 영업실적 및 재무환경에 부정적인 영향을 받을 수 있습니다.

당사는 일반 의류사업과 다르게 고정적인 수요층이 존재하는 교복사업과 유니폼사업 그리고 팬덤수요에 대응하는 스포츠사업부 운영을 통해 트렌드가 빠르게 변화하는 의류 산업의 변동성을 대응하고 있습니다. 그럼에도 불구하고 당사 매출의 상당 부분을 차지하고 있는 MRO 사업부의 실적은 매입처인 패션그룹형지의 브랜드 사업 성과 연동되어있어 이 위와 같은 의류 트렌드 변동성에 노출되어 있습니다. 이에 따라 당사 고객의 브랜드가 소비자의 새로운 트렌드 요구에 부합하지 못할 경우, 당사의 실적에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하여 주시기 바랍니다.

|

라. 유통채널 관련 위험 의류 산업의 전통적인 유통 채널인 백화점, 대형마트 등은 소수 대형 업체 중심으로 재편되어, 이들이 높은 교섭력을 바탕으로 의류 업체에 19% 내외의 높은 판매수수료율을 부과하고 있습니다. 이러한 유통 구조는 의류 업체의 수익성을 악화시키는 요인으로 작용합니다. 당사의 교복, B2B 유니폼, 스포츠 사업부는 특정 유통망에 대한 의존도가 높지 않습니다. 그러나 MRO 사업부의 최종 납품업체인 '패션그룹형지'와 '형지에스콰이아'는 이러한 전통적인 유통망을 통해 사업을 전개하고 있습니다. 따라서 당사는 그룹사 향 매출채권을 회수해야 하는 입장에서, 그룹사가 부담하는 유통 수수료율 증가 및 유통망 의존성 위험을 간접적으로 공유하고 있습니다. |

의류산업의 유통망은 1990년대 들어 대리점, 백화점, 직영점 등이 주요 유통망으로 자리잡았으며, 특히 소수의 직영점을 제외하면 대부분 대리점과 백화점으로 구성이 되어 있습니다. 특히, 백화점의 경우 대리점에 비해 상품 구성이 다양하고, 편의성이 높으며, 집객력이 우수하여 최대의 유통망으로 성장하였습니다.

IMF 이후 시장환경의 악화에 따라 백화점 업계에 구조조정이 발생, 다수의 중소형 백화점이 도산하면서 국내 백화점 업계는 롯데, 신세계, 현대의 3강 체제로 재편되었으며, 이에 따른 백화점의 대형화가 진행되었습니다. 그 결과 의류업체의 백화점에 대한 교섭력 약화가 유발되었으며, 백화점에 입점한 의류업체에 대한 고율의 판매수수료 부과 현상이 지속되어 왔습니다. 이와 같은 높은 판매수수료 부과 정책은 지난 2008년의 경기 침체기에도 지속되어 전반적인 소비 저하에도 불구하고 백화점 업계는 의류업체에 대해 판매수수료를 상향하면서 양호한 실적을 유지하였으며, 상대적으로 의류업계의 수익성을 저하시키는 결과가 나타났습니다.

이에 따라 일부 의류업체들이 대형마트로 유통망을 전환하여 대응했으나, 대형마트 역시 판매수수료율을 소폭 상승시키는 모습을 보이면서 대형 유통업체로서의 영향력을 강화하였습니다. 이와 같은 백화점 및 대형마트 등 대형 유통업체의 교섭력 강화 및 의류업체의 교섭력 약화는 의류업체의 사업환경을 더욱 악화시키는 요인으로 작용해 왔습니다.

공정거래위원회의 조사자료에 따른 2023년 유통채널별 평균 실질수수료율 추이를 살펴보면, 패션업체의 실질적인 비용 부담은 지속되고 있는 상황입니다. 유통업태별로는 TV홈쇼핑이 27.4%로 가장 높은 수수료율을 보였고, 다음으로 백화점 19.2%, 대형마트 18.0%, 아울렛·복합쇼핑몰 12.8%, 온라인몰 11.8% 순으로 나타났습니다.

| [유통업태별 실질수수료율 추이] |

| (단위: %) |

| 구분 | 2019년 | 2020년 | 2021년 | 2022년 | 2023년 |

|---|---|---|---|---|---|

| TV홈쇼핑 | 29.1 | 29.2 | 29.2 | 27.0 | 27.4 |

| 백화점 | 21.1 | 19.7 | 19.3 | 19.1 | 19.2 |

| 대형마트 | 19.4 | 18.8 | 18.6 | 17.7 | 18.0 |

| 아울렛 | 14.4 | 13.9 | 13.3 | 12.9 | 12.8 |

| 온라인 | 9.0 | 10.7 | 10.3 | 12.3 | 11.8 |

| 출처: | 공정거래위원회 보도자료(2024.12) |

| 주1) | 백화점(6사): 롯데, 신세계, 현대, 갤러리아, NC, AK |

| 주2) | TV홈쇼핑(7사): CJ, 현대, GS, 롯데, 홈앤, NS, 공영 |

| 주3) | 대형마트(5사): 이마트, 홈플러스, 롯데마트, 하나로마트(하나로유통, 농협유통) |

| 주4) | 온라인쇼핑몰(5사): 쿠팡, SSG.COM, 카카오(선물하기), GS SHOP, 롯데아이몰 |

| 주5) | 아울렛/복합쇼핑몰(6사): 롯데, 롯데몰, 뉴코아, 현대, 신세계, 스타필드 |

공정위는 납품(입점)업체들이 대규모 유통업체들의 판매수수료와 추가 소요비용 수준을 충분히 인지한 상태에서 거래 여부를 결정할 수 있도록 판매수수료율 등 관련 정보를 지속적으로 공개할 예정이며, 추가 비용 등을 공개함으로써 대규모 유통업체들의 부당 비용전가 행위 등을 지속적으로 점검할 계획입니다. 하지만 이러한 노력에도 불구하고 현재 백화점 등 주요 유통업체들의 각종 제반 비용 전가 뿐만 아니라 매장의 입점 및 퇴출, 위치 선정 등에 있어 의류업체의 결정권이 크지 않은 상황이며, 이와 같은 패션업체의 교섭력 약화는 패션업체의 사업환경을 더욱 악화시키는 요인으로 작용하고 있습니다.

당사의 경우 일반적인 패션업체와 다르게 교복사업부, B2B유니폼사업부, 스포츠사업부, MRO사업부로 구성되어있습니다. 교복사업부는 3개의 지점과 180여개의 대리점으로 운영되고 있고 직판과 지점 체제로 나뉘어져 있으며, 일반적인패션업체와 달리 특정 대형 채널을 통해 매출이 발생하는 방식이 아닙니다.

B2B 유니폼 사업부의 경우 고객사에게 수주를 받아 직접 납품을 하는 방식으로 역시대형 채널을 통해 매출이 발생하지 않습니다.

스포츠사업부의 경우 직영점(구장매출), 온라인 매출, B2B매출로 운영되고 있으며 판매비중으로 직영점 46%, 온라인 38%, 거래처 16% 비중으로 매출이 발생하고 있습니다.

MRO사업부는 고객사에게 수주를 직접 납품하는방식으로 당사는 유통채널을 거치지 않으나, 최종적으로 수주를 받은 고객사는 여타 패션업체와 같이 유통채널을 통해 사업을 전개하고 있습니다.

| [패션그룹형지 유통망별 매출 비중 추이] | |

| (단위 : 백만원) | |

| 구분 | 2022년 | 2023년 | 2024년 | |||

|---|---|---|---|---|---|---|

| 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | |

| 직영점 | 11,513 | 5% | 11,782 | 5% | 10,472 | 5% |

| 백화점 | 11,792 | 5% | 10,652 | 5% | 9,426 | 4% |

| 아울렛 | - | 0% | - | 0% | - | 0% |

| 할인점 | 19,830 | 8% | 21,014 | 9% | 21,912 | 10% |

| 인터넷몰 | 5,627 | 2% | 5,702 | 2% | 6,366 | 3% |

| 대리점 | 192,622 | 76% | 174,823 | 75% | 160,100 | 73% |

| 기타 | 13,701 | 5% | 8,910 | 4% | 9,917 | 5% |

| 합계 | 255,086 | 100% | 232,884 | 100% | 218,193 | 100% |

| 출처 : 당사제공 |

| [형지에스콰이아 유통망별 매출 비중 추이] | |

| (단위 : 백만원) | |

| 구분 | 2022년 | 2023년 | 2024년 | |||

|---|---|---|---|---|---|---|

| 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | |

| 백화점 | 14,771 | 19% | 11,071 | 16% | 8,710 | 15% |

| 아울렛 | 22,814 | 29% | 20,616 | 29% | 18,043 | 30% |

| 할인점 | 21,690 | 27% | 20,379 | 29% | 18,258 | 31% |

| 인터넷몰 | 13,629 | 17% | 11,089 | 16% | 8,573 | 14% |

| 대리점 | 2,918 | 4% | 3,012 | 4% | 2,876 | 5% |

| 기타 | 3,389 | 4% | 4,677 | 7% | 3,009 | 5% |

| 합계 | 79,212 | 100% | 70,844 | 100% | 59,470 | 100% |

| 출처 : 당사제공 |

당사의 교복사업부, B2B유니폼사업부, 스포츠사업부의 경우 일반적인 패션업체와 다르게 특정 유통망 의존도가 높은 편은 아닙니다. 그러나 MRO 사업부의 경우 최종적으로 납품업체인 '패션그룹형지'와 '형지에스콰이아'가 일반적인 패션업체와 같이 유통망을 통해 최종 소비자에게 전달되며 당사는 그룹사 향 매출채권을 회수해야하기 때문에 간접적으로 유통망 의존성 및 수수료율 증가에 대한 위험요소를 공유하고 있으니 투자자께서는 유의하시기 바랍니다.

|

마. 교복시장 경쟁과 규제 및 학령인구 감소에 따른 위험 교복 사업은 일반 의류와 달리 매년 일정한 신입생을 대상으로 하는 고정적 시장이지만, 정부의 정책적 개입과 구조적 위험 요인을 동시에 안고 있습니다. 2015년부터 시행된 '학교주관 구매제도'와 '교복가격 상한제'로 인해 교복 가격이 정부의 통제하에 있으며, 이는 공공입찰 중심의 저마진 구조를 고착화시키고 있습니다. 국내 교복시장은 4대 브랜드가 75%를 점유하는 과점 시장으로, 제도적 규제 하에서 입찰 가격 경쟁이 심화되고 있습니다. 이러한 환경은 원가 절감 압력으로 작용하며, 규모의 경제를 확보하지 못한 중소 업체의 생존을 어렵게 하고 있습니다. 가장 구조적인 위험은 학령인구의 지속적인 감소입니다. 10~19세 인구가 2015년 대비 2025년에 20.5% 감소하였고, 향후 감소폭은 더욱 커질 것으로 예상됩니다. 이는 교복 수요의 직접적인 축소로 이어져 시장 규모(TAM)가 구조적으로 축소되는 위험을 의미합니다. 당사는 품목 다양화와 해외 진출로 대응하고 있으나, 인구 구조 변화와 정부 규제라는 민감한 위험에 노출되어 있습니다. |

교복사업은 일반 의류산업과 구조적으로 매우 다른 특징을 가지고 있습니다. 일반 패션의류는 유행과 소비심리에 따라 수요가 급격히 변동하지만, 교복은 매년 일정한 시점에 입학하는 학생을 대상으로 하는 고정적이고 예측 가능한 시장입니다. 즉, 신입생 수에 따라 수요가 결정되므로 경기변동의 영향을 상대적으로 적게 받습니다. 반면, 시장 규모는 학령인구에 직접적으로 연동되기 때문에 출생률 감소로 인한 학령인구 축소는 곧 시장 전체의 TAM 축소로 이어지는 구조적 위험 요인이 됩니다.

생산 측면에서도 교복사업은 일반 의류와 다른 체계를 가집니다. 일반 패션이 대량생산과 재고조정을 통해 효율성을 높이는 산업이라면, 교복은 학교별로 상이한 디자인과 색상, 엠블럼 등을 요구하기 때문에 ‘다품종 소량생산’ 체계를 유지할 수밖에 없습니다. 따라서 기업은 학년별 입학자 수를 사전에 예측하여 연간 생산계획을 세우고 비축생산을 진행하는 방식을 택합니다. 또한 교복은 연중 일정하게 판매되는 일반 의류와 달리, 동복 시즌(1~2월)과 하복 시즌(4~5월)에 매출이 집중되는 고계절성 산업으로, 연간 3~4개월에 대부분의 판매가 이루어집니다.

| ['25년 교복 시장 점유율] |

| 구분 | 시장점유율 |

|---|---|

| 엘리트 | 21% |

| 스마트 | 21% |

| 아이비클럽 | 17% |

| 스쿨룩스 | 16% |

| 합계 | 75% |

| 출처 : 당사제공 |

국내 교복시장은 현재 완제품 브랜드 중심의 과점 시장으로, 엘리트·스마트·스쿨룩스·아이비클럽 등 4대 브랜드가 '25년 기준 합산 점유율 75%를 유지하고 있습니다. 충성도와 공급망이 고착화된 구조로 신규 경쟁 브랜드 진입은 어려운 상황입니다. 과점 업체간의 경쟁은 단순한 디자인 경쟁을 넘어 원단 품질, 통기성·내구성 같은 기능성, 그리고 납품 단가 경쟁으로 이어지고 있으며, 최근에는 학교주관 구매제도 확산으로 입찰 경쟁이 심화되어 원가 절감 압력이 커지고 있습니다. 이로 인해 브랜드 간 점유율 이동은 주로 입찰 가격 경쟁에 따라 결정되는 경우가 많고, 마케팅보다는 효율적 생산관리와 대리점 운영 역량이 수익성에 직접적인 영향을 미치고 있습니다.

교복산업의 또 다른 핵심 특징은 정부의 제도적 개입과 규제 환경입니다. 교육부와 각 시도교육청은 학교주관 공동구매 제도와 교복가격 상한제를 통해 시장 가격을 관리하고 있습니다. 납품가는 공공입찰 방식으로 결정되며, 소비자물가 상승률 범위 내에서만 인상할 수 있습니다. 이러한 제도적 통제는 교복이 단순한 상품이 아니라 준(準)공공재적 성격을 가진 사회적 재화로 취급된다는 점을 보여줍니다.

학교주관 구매제도란 학교장이 일정기준 이상의 사업자를 대상으로 입찰을 실시하여 교복을 일괄 공급받는 제도이며, 2015년도부터 시행되었습니다. 교육부는 학교주관 구매제도 시행 이전까지는 시/도교육청과 함께 공동구매 활성화, 교복 물려입기 운동 등을 추진해왔으나, 보다 강력한 조치로서 본 제도를 시행하게 된 것입니다. 본 제도는 2015년부터 국, 공립학교에 대하여 의무적으로 실시되었으며, 모든 학생이 학교주관 구매를 통해 교복을 구입하는 것을 원칙으로 하여 상당한 강제성을 띄고 추진되었습니다.

| [학교주관 구매제도 개요] |

| 구분 | 내용 |

|---|---|

| 교복 출고가격 안정화 유도 | 약 75%의 시장 점유율을 갖고 있는 교복 4대 업체(스마트, 스쿨룩스, 아이비, 에리트)의 출고 가격을 소비자 물가상승률과 학부모 및 학부모 단체가 희망하는 인상률(인하율) 등을 반영하여 결정 |

| 시·도교육청별 가격 상한선 설정 | 시·도교육청에서는 매년 출고가 인상률, 지역별 여건 등을 감안하여 소비자가격 또는 인상률의 상한선을 설정하고 설정된 상한선 이하의 가격으로 구매하도록 학교에 안내·지도하여, 실제 구매 가격이 안정적으로 형성되도록 유도 |

| 2015년부터 시·도교육청별 표준 디자인 제시 |

시·도교육청의 판단에 따라 농·어촌지역 등 소규모 학교, 상대적으로 표준화가 용이한 하의, 가디건 등의 표준화를 단계적으로 도입하여 원가 절감을 유도 |

| 2015년부터 국·공립학교 교복 구매를 학교가 주관 | 2015년부터 국·공립학교의 교복은 학교가 구매절차를 주관하고 이에 따라 전자입찰 방식 등을 활용하여 구매의 투명성을 제고 |

| 기타 하절기 교복 간소화 등 추진 | 기타 경제적 부담 완화를 위해, 일선 학교에서는 보다 저렴하고 간편한 형태의 생활교복 활용, 사복 혼용 등 하절기 교복 간소화 방안을 마련하고, 시·도교육청에서는 담합·리베이트 수수 등 불공정 거래를 지속적으로 단속 |

| 출처 : 교육부 |

증권신고서 제출일 현재 기준으로는 교육부가 17개 시·도교육청과의 협의를 통해 전국적으로 동일한 기준의 교복 구매가격 상한을 제시하고 있습니다. 매년 교육부와 시·도교육청 협의회를 통해 재검토되며, 물가변동이나 시장 여건을 반영하여 조정됩니다. 이렇게 결정된 상한가격은 각 시·도교육청을 통해 각 학교에 안내되며, 학교는 해당 상한선을 초과하지 않는 범위 내에서 교복의 디자인, 원단, 품질 등을 감안하여 입찰에 사용할 기초금액을 정하게 됩니다.

| 서울시교육청 학교주관구매 상한가 |

| (단위: 원, %) |

| 연도 | 하복(2pcs) | 동복(4pcs) | 합계 | 상한가 대비 평균 낙찰률 |

|---|---|---|---|---|

| 2022년 | 88,760 | 219,650 | 308,410 | 88% |

| 2023년 | 90,530 | 224,040 | 314,570 | 89% |

| 2024년 | 96,640 | 239,160 | 335,800 | 90% |

| 2025년 | 99,150 | 245,380 | 344,530 | 91% |

| 2026년 | 97,500 | 240,750 | 338,250 | - |

| 출처 : 서울시교육청 공문, 언론, 학교별 공고, 당사 제공 |

서울시교육청에서 제시한 교복 학교주관구매 상한가는 '22년 하복, 동복 합계 308,500원에서 '26년 338,250원으로 9.7% 상승하였는데, 동기간인 '21년 ~ '25년(상한가 1년 전에 고시) 국내 물가는 15.9% 상승하여 학교주관 구매제도를 채택하고 있는 학교를 대상으로 수익성을 강화하는 것은 제한적인 상황입니다. 상한가 대비 평균 낙찰률은 '22년 88%에서 '25년 91%으로 소폭 상승하였습니다.

이에 따라 입찰가격에 따른 경쟁이 심화 되어 공공조달 중심의 저마진 구조로 고착화되는 양상이 나타나고 있습니다. 이러한 환경 속에서 규모의 경제를 확보하지 못한 중소 교복업체들은 생존이 어려워지며, 대형 브랜드 간의 경쟁 또한 심화되고 있습니다. 또한 일부 지역에서 입찰 담합 사례 등이 발생하였으며, 이로 인해 교육청의 관리·감독이 강화될 경우, 절차적 부담이 증가하고 낙찰 진행이 지연되는 등 산업 전반적인 영업 효율성이 저하될 수 있습니다.

| [10~19세 인구 추이] |

| 구분 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 인구 수(만명) | 571.1 | 546 | 524.7 | 508.7 | 492.8 | 476.9 | 464.4 | 460 | 459.1 | 454.6 | 453.9 | 453.1 | 446 | 432.5 | 419.6 | 404.7 |

| 전년 대비 증감율 | -4.1% | -4.4% | -3.9% | -3.0% | -3.1% | -3.2% | -2.6% | -0.9% | -0.2% | -1.0% | -0.2% | -0.2% | -1.6% | -3.0% | -3.0% | -3.6% |

| 출처 : 국가데이터처 |

교복시장의 가장 구조적인 위험요인은 학령인구의 지속적 감소입니다. 통계청의 장래인구추계에 따르면 10세에서 19세까지의 학령인구는 '15년 571만명에서 '25년 454만명으로 20.5% 감소하였고 향후 '28년 이후의 인구감소율은 3%를 상회할 것으로 추정하고 있습니다. 실제로 교육부의 학생수 본추계에서도 초·중·고 신입생 수가 매년 지속적으로 줄어드는 추세를 보이고 있으며, 이는 교복 수요의 직접적인 축소로 이어지고 있습니다. 교복은 신규 입학생을 대상으로 하는 특수 소비재이기 때문에 학령인구 감소는 곧 시장 규모의 축소로 직결됩니다. 이러한 인구 구조의 변화는 단기적인 수요 변동이 아닌 장기적·구조적 수축을 의미합니다.

이에 따라 당사는 제품 고급화 품목 다양화(간편복, 체육복, 면티, 스타킹 등)로 내수 시장 고객 감소를 대응하고 있습니다. 실제로 당사의 FY2014 교복 사업부 매출액은 523억에서 FY2024 468억원으로 10.6% 감소하였는데, 동 기간 10~19세 학령인구가 20.5% 감소한 것을 감안하였을때 제품 단가 인상 및 품목 다양화로 타겟 고객 감소세를 일정 부분 방어하고 있습니다. 또한 중국 합자사인 '상해엘리트'를 통해 글로벌 진출을 통한 새로운 시장을 개척하고 있으며 최근 K-문화 인기를 반영한 교복 디자인 제안으로 중국내 점유율 확대를 기대하고 있습니다. 아울러 일본 교복 시장 진출을 위한 교두보 확보를 위해 일본 최대 패션 전시회인 '패션 월드 도쿄 2025 FW'에 참석하여 일본 내 80여개의 교복 및 관련 업체와 협업을 논의하고 '27년 중 일본 진출 계획이 있습니다.

즉 교복사업은 향후 잠재고객을 예측할 수 있지만, 제도적으로 규제되고 공공성과 안정성을 동시에 지닌 특수 패션산업입니다. 이에 따라 경기변동에는 비교적 둔감하지만, 학령인구 감소나 정부 정책 변화에는 매우 민감하게 반응하며, 가격상한제와 입찰 규제 속에서 원가 효율화와 디자인 경쟁력을 동시에 확보해야 하는 산업으로 투자자께서는 유의하시기 바랍니다.

|

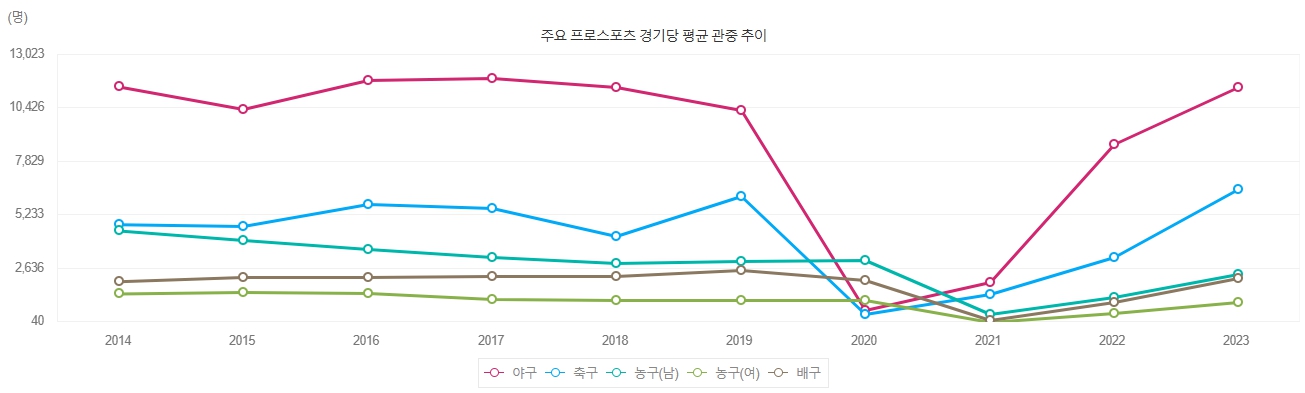

바. 스포츠 사업관련 전방산업 및 라이선스 사업 관련 위험 당사의 스포츠 사업부는 프로스포츠 구단의 IP(지식재산권)를 확보하여 상품을 유통·판매하는 라이선스 사업 모델을 운영하고 있습니다. KBO(프로야구) 관람객이 20~30대 여성 팬층을 중심으로 역대 최다를 기록하는 등 전방 산업은 성장 추세에 있으나, 코로나19 시기의 무관중 경기 사례처럼 외부 충격에 취약한 특성을 가집니다. 라이선스 사업 고유의 위험 또한 존재합니다. 첫째, 구단과의 라이선스 계약이 갱신되지 않거나 종료될 경우 사업 기반이 약화될 수 있습니다. 둘째, 팀 성적 부진, 선수 이적, 시즌 종료 등 외부 변수에 따라 굿즈 수요가 급감할 수 있어, 재고 관리 부담과 손실 위험이 존재합니다. 셋째, 유통 채널별 수익성 차이, 위탁판매 수수료 등 물류비용 부담이 발생할 수 있습니다. 넷째, IP 권리자의 엄격한 품질 기준, 승인 절차 지연, 위조품 발생에 따른 브랜드 가치 훼손 등은 추가적인 운영 부담과 비용을 초래할 수 있습니다. |

당사의 스포츠사업부는 국내외 프로스포츠 구단 및 리그의 IP(로고, 엠블럼, 선수명·번호, 팬상품화 권리 등)를 확보하고 이를 의류·잡화·굿즈화하여 유통·판매하는 사업모델을 운영하고 있습니다. 이에따라 당사의 사업성과는 전방 산업인 스포츠 산업의 활성화 정도 및 라이선스 계약 구조 및 운영 방식에 영향을 받습니다.

| [국내 프로스포츠 경기 당 평균 관중 추이] |

|

|

국내 프로스포츠 경기 당 평균 관중 추이 |

| 출처 : E-나라지표 |

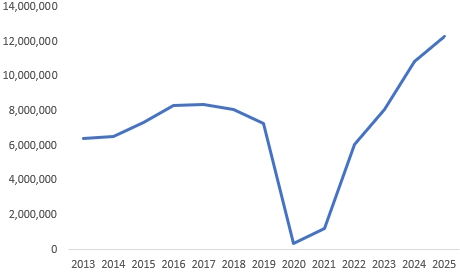

| [KBO 관람객 추이] |

|

|

kbo 관람객 추이 |

| 출처 : KBO |

국내 프로스포츠 관람객은 코로나19로 인해 2020~2021년 급감하였다가, 2023년을 기점으로 코로나 이전 관람객을 회복하였습니다. 특히 KBO(프로야구)의 경우 2024년 기점으로 1,089만명으로 최초 1,000만 관객 돌파 및 역대 최다 관객을 기록하였습니다. 2025년 10월 04일 기준 KBO 관람객은 1,231만명으로 다시 역대 최다 관객을 기록하였습니다. 2025년 시즌 누적 온라인 예매자의 57.5%가 여성으로 2023년 대비 약 6% 상승하였으며, 전체 예매자의 약 60%를 차지하는 20~30대 예매자 중 여성이 차지하는 비율은 20대 63.6%, 30대 56.9%로 2023년 대비 3.4%, 2.8% 상승하였습니다. 프로스포츠 리그 고관여팬은 여성비중이 높아 이와 같이 20~30대 여성 주도의 관람객 증가 추이는 당사가 영위하고 있는 스포츠 라이선스 사업과 밀접한 관계를 가지고 있습니다.

| [최초 증권신고서 제출일 기준 주요 계약 구단] |

| 구분 | 구단명 | 계약기간 |

|---|---|---|

| 야구 | 롯데자이언츠 | '25.01.01 ~ '27.12.31 |

| SSG랜더스 | '20.08.01 ~ '25.12.31 | |

| 한화이글스 | '24.01.01 ~ '26.12.31 | |

| 축구 | FC서울 | '25.02.01 ~ '28.12.31 |

| FC바르셀로나 | '24.01.01 ~ '26.12.31 | |

| 수원삼성블루윙즈 | '26.01.01 ~ '29.12.31 | |

| E-스포츠 | 한화생명 | '24.12.01 ~ '26.11.30 |

| 출처 : 당사제공 |

| ['25년 구단별 관중 현황] |

| 구분 | 관중 현황(명) | 점유율 |

|---|---|---|

| 롯데 (당사 고객) | 1,507,704 | 12.3% |

| SSG (당사 고객) | 1,281,093 | 10.4% |

| 한화 (당사 고객) | 1,231,840 | 10.0% |

| 삼성 | 1,640,174 | 13.3% |

| LG | 1,542,458 | 12.5% |

| 두산 | 1,430,432 | 11.6% |

| KIA | 1,079,676 | 8.8% |

| KT | 970,941 | 7.9% |

| 키움 | 874,138 | 7.1% |

| NC | 754,063 | 6.1% |

| 합계 | 12,312,519 | 100% |

| 출처 : KBO |

당사는 최초 증권신고서 제출일 기준 '롯데자이언츠'를 필두로 다양한 스포츠 구단과 상품화 사업계약을 맺고 있습니다. 스포츠사업부 매출은 KBO의 고관여 팬들 증가세 현황과 맞물려 상당 부분이 야구 구단과의 계약에서 발생하고 있는 추세입니다. 2025년 기준 당사의 야구 구단 고객은 KBO 전체 관람객 중 약 32.7%에 해당하는 '롯데자이언츠', 'SSG랜더스', '한화이글스' 입니다.

| [3개년 스포츠사업부 매출] |

| (단위 : 억원) |

| 구분 | FY2022 | FY2023 | FY2024 |

|---|---|---|---|

| 스포츠사업부 | 99 | 211 | 485 |

| 출처 : 전자공시 |

당사의 스포츠사업부 매출은 '24년 한화이글스, '25년 롯데자이언츠와 신규계약을 진행함과 동시에 국내 KBO 관람객이 급증하여 FY2022 99억원에서 FY2024 485억원으로 388% 성장을 하였습니다.

당사는 각 구단으로부터 경기장 내·외 매장 운영 및 상품기획·생산·판매 전반을 위탁받는 형태로 계약을 체결하고 있습니다. 운영사로 선정될 경우 해당 구단의 굿즈에 대한 기획, 디자인, 생산, 재고보유, 판매 등 전 과정을 일괄적으로 수행하며, 구단은 IP의 소유자로서 브랜드 가이드라인과 승인 절차를 관리하는 구조입니다. 수익배분방식은 구단별로 상이하나, 일반적으로 정액 보장금과 매출액에 연동된 러닝개런티(%) 구조로 운영되고 있습니다. 상품의 기획 및 생산수량 결정은 당사가 시장 수요와 팬 트렌드를 자율적으로 분석하여 제안하고, 최종 단계에서 구단의 승인 하에 확정·출시됩니다. 매장 운영의 경우 각 구단의 홈구장 내 판매점은 운영사가 직접 임대계약을 체결하고, 인테리어·운영 인력·재고 관리 등을 일괄 수행하는 형태로 운영됩니다. 상품생산의 경우 다품종 소량생산 및 짧은 시즌 주기의 특성을 가지며, 경기일정·선수교체 등 외부 변수에 따라 상품 라인업을 빠르게 교체하는 구조로 되어 있습니다. 따라서 유연한 제조 협력망과 단기 리드타임 대응력이 중요한 사업역량입니다. 당사는 IP 가치 제고 및 신규 고객 접점 확장을 성실히 진행하여 구단의 아웃소싱 파트너로서 전문성을 확보하여 장기적 파트너십을 목표하고 있습니다.

다만, 스포츠 IP 라이선스 기반 사업은 일반적인 제조·유통사업과 달리 몇 가지 고유한 리스크 요인을 내포하고 있습니다.

첫째, 라이선스 계약이 종료되거나 갱신이 이루어지지 않을 경우 사업기반이 약화될 수 있습니다. 구단의 브랜드 전략 변화, 경쟁 입찰, 독점권 범위 축소 등으로 인해 향후 동일조건의 재계약이 불확실할 수 있으며, 만약 계약이 종료되거나 권리 범위가 축소되면 해당 IP를 기반으로 한 상품기획·생산·유통에 차질이 발생할 수 있습니다.

둘째, 재고·트렌드·시즌성 위험입니다. 스포츠 굿즈는 선수 이적, 번호 변경, 팀 성적 부진, 인기 하락, 시즌 종료 후 수요 급감 등 외부 변수에 의해 급격히 수요가 감소할 수 있는 특징이 있습니다. 따라서 인기선수 기반 상품이나 시즌 이벤트 상품 등은 생산 시점과 판매 시점의 시차·재고관리 부담이 크며, 결과적으로 재고 손실이나 할인·소진율 하락이 발생할 수 있습니다.

셋째, 유통 및 채널 운영 위험입니다. 라이선스 상품은 오프라인 팬숍, 팝업스토어, 자사몰 및 제3자 플랫폼 등 다양한 유통채널을 통해 판매되는데, 유통채널별 수익성 차이, 위탁판매 수수료, 반품율, 물류비용 등이 복합적으로 작용합니다. 이 과정에서 유통구조가 비효율적이면 마진이 축소되고 현금흐름 부담이 커질 수 있습니다.

넷째, 브랜드·품질·컴플라이언스 위험이 존재합니다. IP 권리자가 품질기준, 승인프로세스를 엄격히 요구할 수 있고, 초상권·스폰서·상표권 등 법률적 권리가 복잡하게 얽혀있습니다. 만약 승인절차가 늦어지거나 법률적 분쟁이 발생할 경우 상품 출시가 지연되거나 제재를 받을 수 있습니다. 또한 위조품·병행수입 증가는 브랜드가치 훼손으로 이어져 권리자가 보호조치를 강화할 수 있고, 이는 라이선시 측에 추가비용·운영부담을 초래할 수 있습니다.

당사의 스포츠사업부는 최근 국내 프로야구 시장에서 굿즈에 대한 지불의사가 높은 20~30대 여성 관중층의 확대에 힘입어 매출이 성장세를 보이고 있습니다. 특히, 경기 관람을 단순한 소비가 아닌 경험재로 인식하는 팬층이 증가함에 따라, 관련 상품의 수요가 꾸준히 확대되고 있습니다. 그러나 프로스포츠 산업은 과거 2020년 코로나19 확산 시기와 같이 경기 중단 및 무관중 운영으로 전방산업이 급격히 위축된 사례가 있었으며, 향후에도 경기 관람 문화의 변화나 고관여 팬층의 이탈 등이 발생할 경우, 당사의 스포츠상품화 사업 매출에도 부정적인 영향이 미칠 수 있습니다.

또한 구단의 IP(지식재산권)를 활용하는 라이선스 사업 특성상, 계약 갱신 및 조건 변경의 불확실성, 최소보장 로열티 부담, 재고 리스크, 브랜드 승인 절차의 지연 등 다양한 위험요소가 존재합니다. 당사는 이와 같은 리스크를 최소화하기 위하여 구단과의 긴밀한 협의 및 사전 수요예측 강화, 재고관리 효율화, 품질 및 정산 절차의 내부통제 강화를 통해 안정적인 운영을 도모하고 있으나, 이러한 관리 노력에도 불구하고 향후 시장 환경 변화나 예기치 못한 외부 요인에 따라 동 사업의 실적이 변동될 가능성은 여전히 존재하니 투자자께서는 유의하시기 바랍니다.

| 사. 위탁 생산 관련 위험 당사는 인도네시아의 'PT.ELITE'를 통한 일부 생산을 제외한 모든 제품을 외부 공급자에게 위탁생산(OEM)하는 방식을 취하고 있습니다. 상위 10개 업체의 비중이 40.5% 수준으로 다변화되어 있으나, OEM 방식은 외부 업체가 품질 기준을 충족하지 못하거나 생산 및 배송이 지연될 수 있는 리스크에 노출됩니다. 향후 OEM 업체의 품질 문제나 납기 지연이 발생할 경우, 이는 고객 주문 취소, 반품, 가격 하락의 원인이 되어 당사 수익성에 부정적인 영향을 줄 수 있습니다. |

당사 및 연결실체는 PT.ELITE 생산 분을 제외한 모든 제품 생산을 외부공급자에게 디자인 및 규격 등을 제공하여 제품 생산을 의뢰하는 위탁생산(OEM)방식을 취하고 있으며, 국내에 보유하고 있는 생산설비는 존재하지 아니합니다.

| [인도네시아 생산기지 PT.ELITE 개요] | |

| [FY2024 기준] | |

| 구분 | 내용 |

|---|---|

| 설립일 | 2010.10 |

| 위치 | 인도네시아 (Kabupaten Tangerang) |

| 종업원 수 | 780명 |

| 총자산 | 2,105백만원 |

| 규모 | 대지 10,500평 / 건평 4,200평 |

| 보유장비 | 기계장치 910대 / 423백만원 |

| CAPA | 자켓 2,500장 / 하의 2,100장 (유니폼) |

| 비고 | PT.ELITE는 당사의 윌비워크웨어 사업부문의 해외 생산 및 제3자 현지법인 생산을 진행하고있으며, PT.ELITE의 총 생산량 중 72.2%의 비중을 당사 윌비워크웨어가 차지하고 있습니다.(PT.ELITE 매출 기준) |

(출처: (주)형지엘리트 정기보고서)

PT.ELITE는 국내 및 중국의 인건비 상승에 대비하고 효과적인 오더 수주와 안정적인 생산처 확보(대기업으로부터 유니폼 수주 시 자가 공장에 대한 가점 제도 활용)를 위해 당사가 인도네시아 땅그랑 지역에 설립한 현지 의류봉제업체입니다. 별도 기준 당사가 FY2024년 PT.ELITE에 지출한 외주가공비는 4,244백만원으로 동기간 발생한 전체 외주가공 및 임가공비 71,988백만원 대비 5.9%로 크지 않은 수준입니다.

OEM(Original Equipment Manufacturing)이란 주문자위탁생산 또는 주문자상표부착생산을 지칭하는 약어로, 유통업체가 제조업체에게 자사 상품의 제조를 위탁한 후 주문자의 브랜드로 판매하는 방식을 의미합니다. 위탁업체인 당사는 OEM을 의뢰함으로써 CAPA 증설 및 생산인력 고용에 따른 투자 부담이 부재한 가운데, 물량 계약을 통해 재고관리 또한 유리함에 따라 브랜드 관리(마케팅) 및 유통에 전념할 수 있습니다. 특히 패션산업의 경우 소비자의 기호 및 유행에 민감한 산업의 특성상 메이커 의류회사는 생산을 외주에 맡기고 부가가치가 높은 마케팅 및 브랜드 관리에 주력하는 것이 더 높은 효율을 이끌어 낼 수 있기 때문에 OEM 방식이 주로 사용됩니다.

| [업체별 OEM 발주 상위 10개사 현황] |

| (단위: 백만원, %) |

| 구분 | 국가명 | 업체명 | 발주금액 | 비중 |

|---|---|---|---|---|

| 윌비플레이 사업부 | 한국 | 주식회사 스마일비 | 6,784 | 6.37% |

| MRO사업부 | 한국 | 주식회사 은송 | 5,289 | 4.97% |

| 윌비워크웨어 사업부 | 국외 | PT.ELITE | 4,244 | 3.99% |

| MRO사업부 | 국외 | GUANGZHOU HANJIALAN TRADING CO.,LTD | 4,128 | 3.88% |

| 학생복 사업부 | 한국 | (주)예감 | 3,852 | 3.62% |

| 윌비플레이 사업부 | 한국 | 와이투인터내셔널 주식회사 | 3,536 | 3.32% |

| MRO사업부 | 한국 | (주)루미플러스 | 3,459 | 3.25% |

| MRO사업부 | 국외 | WENZHOU XINCHAOGUANG TRADING CO.,LTD | 3,323 | 3.12% |

| MRO사업부 | 국외 | QINGDAO JUNHEXIN TRADING CO.,LTD(아우라) | 3,005 | 2.82% |

| 윌비플레이 사업부 | 한국 | 와이엠패션 | 2,927 | 2.75% |

| 합계 | 40,548 | - | ||

| 전체 OEM 발주금액 | 106,493 | - | ||

| 자료 : 당사 제공 |

당사의 업체별 OEM 발주 현황을 살펴보면, 발주금액 비중이 7%가 넘어가는 협력업체는 존재하지 않아 당사의 외주가공은 상당히 다변화된 업체를 통해 이루어지는 것을 확인할 수 있습니다. 가장 높은 비중을 차지하는 업체는 재화/잡화를 공급받는 국내의 '주식회사 스마일비'로서 전체 발주금액의 약 6.37%를 차지하고 있습니다. 당사의 제조원가와 품질유지 측면 모두에서 효율성을 달성하기 위해 상위 10개 OEM 발주사를 6개의 국내 기업과 4개의 국외 기업으로 구성하였습니다.

상기한 업체들 이외에도 베트남 및 중국 등지의 업체에도 OEM 발주가 이루어지기는 하나 그 비중은 20.3% 미만의 소량으로, 당사의 OEM 발주는 대부분 국내 업체들에게 이루어지고 있습니다. 직접적인 생산장비를 보유하지 아니하고 OEM 업체를 통해 제품을 공급받는 형태의 사업구조는 작은 조직규모 및 대규모 유형자산 투자가 필요하지 않아 효율적인 조직운영이 가능하다는 장점이 있으나, 외부 업체들이 품질 기준을 충족하지 않거나 제품의 생산이 늦어질 수 있는 등의 리스크에 노출된다는 단점이 있습니다. 향후 OEM 업체들의 제품 배송 지연과 품질 기준에 맞지 않는 제품 공급 등이 발생할 경우 고객의 주문취소, 제품 수령거부, 가격 하락의 원인이 될 수 있으니 투자자 여러분들은 이점 유의하여 주시기 바랍니다.

|

아. 최저임금 인상 관련 위험 의류 봉제업은 대표적인 노동집약적 산업으로 인건비에 매우 민감합니다. 당사는 국내 협력업체 및 인도네시아, 중국, 베트남 등 해외 업체를 통해 제품을 생산하고 있어, 이들 국가의 노동 환경에 영향을 받습니다. 국내의 경우 2026년 최저임금이 2.9% 인상되는 등 지속적인 인상 추세에 있으며, '노란봉투법' 통과로 원청의 책임 범위가 확대되는 등 전반적인 인건비 부담과 노무 리스크가 증가하고 있습니다. 당사의 해외 생산기지인 인도네시아 역시 국내보다 임금 수준은 낮지만, 최근 최저임금 인상률은 국내보다 높아(반뜬 주 6.5%) 원가 부담을 가중시키고 있습니다. 이러한 국내외 인건비 상승은 당사의 제조원가에 부담으로 작용할 수 있습니다. |

의류봉제업은 대표적인 노동집약적 산업으로 인력의 의존도가 높은 특성이 있습니다. 때문에 의류 시장에서 글로벌 브랜드는 시장규모가 큰 선진국 중심으로, 생산은 인건비가 저렴한 동남아시아, 중남미 등에 편중되는 글로벌 국제적 분업화가 심화되고 있습니다. 지역적으로 보면, 아시아 중심으로 생산국가가 편중되어 있으며 아시아에서도 인건비의 증가에 따라 인건비가 저렴한 동남아시아 중심으로 이동이 심화되고 있습니다. 2010년 이후 중국에서는 급격한 인건비 상승으로 인하여 동남아시아로의 생산기지 이전 등 탈중국화가 발생하였으며 인도네시아, 베트남, 방글라데시, 미얀마 등으로의 생산기지 이전과 함께 해당국가의 OEM 회사에 대한 글로벌 브랜드의 오더가 증가하고 있는 추세입니다.

| [업체별 OEM 발주 상위 10개사 현황] |

| (단위: 백만원, %) |

| 구분 | 국가명 | 업체명 | 발주금액 | 비중 |

|---|---|---|---|---|

| 윌비플레이 사업부 | 한국 | 주식회사 스마일비 | 6,784 | 6.37% |

| MRO사업부 | 한국 | 주식회사 은송 | 5,289 | 4.97% |

| 윌비워크웨어 사업부 | 국외 | PT.ELITE | 4,244 | 3.99% |

| MRO사업부 | 국외 | GUANGZHOU HANJIALAN TRADING CO.,LTD | 4,128 | 3.88% |

| 학생복 사업부 | 한국 | (주)예감 | 3,852 | 3.62% |

| 윌비플레이 사업부 | 한국 | 와이투인터내셔널 주식회사 | 3,536 | 3.32% |

| MRO사업부 | 한국 | (주)루미플러스 | 3,459 | 3.25% |

| MRO사업부 | 국외 | WENZHOU XINCHAOGUANG TRADING CO.,LTD | 3,323 | 3.12% |

| MRO사업부 | 국외 | QINGDAO JUNHEXIN TRADING CO.,LTD(아우라) | 3,005 | 2.82% |

| 윌비플레이 사업부 | 한국 | 와이엠패션 | 2,927 | 2.75% |

| 합계 | 40,548 | - | ||

| 전체 OEM 발주금액 | 106,493 | - | ||

| 자료 : 당사 제공 |

당사의 경우 대부분의 외주가공은 국내에서 이루어지며, 해외를 통한 외주가공은 인도네시아 연결 법인인 PT.ELITE에서 발생하고 있어 국내와 인도네시아의 최저임금 및 노동환경에 영향을 받습니다.

| [사업부 별 외주가공 지역 현황] |

| 구분 | 국내외 구분 | 비중 | 비고 |

| 학생복 | 국내 | 100% | 국내 협력업체 하청 |

| 윌비워크웨어팀 | 국내 | 30.2% | 국내 협력업체 하청 |

| 국외 | 69.8% | PT.ELITE | |

| 윌비플레이팀 | 국내 | 99.7% | 국내 협력업체 하청 |

| 국외 | 0.3% | 유럽(FC바르셀로나) | |

| MRO사업부 | 국내 | 65.2% | 국내 협력업체 하청 |

| 국외 | 34.8% | 중국,베트남등 |

| 자료 : 당사 제공 |

국내의 경우 최저임금은 1987년 7월 제정된 최저임금법에 따라, 영세, 저소득 근로자를 보호하기 위해 사업주가 근로자에게 의무적으로 주도록 한 최소한의 임금입니다. 시간급, 일급, 월급으로 정해져 종업원 10인 이상 사업장에 적용되며, 이 금액 이하로 임금을 지급할 때는 사업주를 형사처벌할 수 있습니다. 최저임금은 노ㆍ사ㆍ공익대표로 구성된 최저임금심의위원회가 노동부의 심의요청을 받아 의결하며, 이 금액은 전국 영세사업장 근로자의 실태생계비를 기준으로 산출합니다.

| [연도별 최저임금 결정현황] |

|

| 출처: | 최저임금위원회 |

2025년 7월 10일 최저임금위원회는 2026년 최저임금을 2025년 10,030원에서 2.9% 인상한 10,320원으로 결정하였습니다. 금번 최저임금 상승률은 작년보다 높은 수준이었으나, 대체적으로 평이한 편이었습니다. 다만, 향후 정부의 정책이나 경기 상황에 따라서 최저임금이 급격하게 상승할 수 있는 가능성을 배제할 수 없습니다. 일례로 2018년과 2019년에는 정부의 최저임금 1만원 목표 정책에 따라 전년대비 각각 16.4%, 10.9%의 인상률을 보였습니다. 최저임금의 급격한 상승은 노동집약적인 산업인 당사의 사업에 있어 인건비 상승에 따른 원가 부담을 가중시킬 수 있습니다.

한편, 2025년 8월 24일 국회 본회의에서 노동조합 및 노동관계조정법 일부 개정법률안(이하 "노란봉투법")이 통과되었습니다. 노란봉투법은 사용자 범위와 노동쟁의 대상을 확대하고, 파업 노동자에 대한 기업의 손해배상 청구를 제한하는 내용이 법안의핵심입니다. 해당 개정안의 주요 내용은 아래와 같습니다.

| [노란봉투법 주요 내용] |

| 구분 | 내용 |

|---|---|

| 사용자 범위 확대 | 노동조합법 제2조에 나오는 ‘사용자’에 대한 정의 확대 |

| 쟁의 대상 확대 | 근로조건의 결정과 근로조건에 영향을 미치는 사업경영상의 결정 |

| 손해배상 청구 제한 | 노동자에 대한 손해배상 청구 제한 |

| 자료 : 국회 의안정보시스템 |

'노란봉투법'은 노동자 권리 보장과 과도한 손해배상 청구 제한을 핵심 내용으로 하는 법입니다. 법의 주요 취지는 노동자들이 파업 등 쟁의행위를 할 때, 기업이 과도한 손해배상 청구로 노동권을 위축시키는 것을 막고, 노동 3권(단결권·단체교섭권·단체행동권)을 실질적으로 보장하는 데 있습니다. 특히 원청과 하청 간 책임 범위를 확대하여 원청이 하청 노동자와 직접 교섭할 수 있도록 법적 근거를 마련했습니다. 이에 따라 기존에 근로자로 인정받기 어려웠던 플랫폼 종사자 등도 노조가입 및 권리 보장을 받게 되었습니다. 또한, 노동쟁의의 범위를 임금과 근로조건뿐 아니라 경영상 결정, 구조조정, 정리해고 등으로 확대해 노동자가 사업장 내 경영상 의사결정에 영향을 미칠 수 있도록 했습니다. 기업이 불법으로 손해배상을 청구하는 것을 제한하고, 개인 근로자에 대한 손해배상 책임도 역할과 참여 정도에 따라 책임 감경이 가능하도록 세부 규정을 두었습니다. 이로 인해 원청과 하청 간 노사관계 변화와 함께 파업 등 쟁의행위가 증가할 가능성이 있습니다.

| [인도네시아 주별 최저임금표(월급)] |

| (단위: 루피아, %) |

|

|

인도네시아 주별 최저임금표 |

| 출처 : 무역협회 |

한편, PT.ELITE가 진출한 인도네시아는 비교적 낮은 인건비의 현지 노동자에 대한 고용이 용이합니다. 특히 PT.ELITE의 공장이 위치한 인도네시아 자카르타 인근의 반뜬 주 Tangerang 지역은 인구 밀집지역으로 인력 고용이 용이하며, 자카르타 인근으로 품질 및 납기 관리의 용이하면서도 동시에 자카르타 대비 최저임금이 낮아 (자카르타 대비 53.8%) 여러 측면에서 유리한 입지로 판단됩니다. 서울외국환중개가 고시한 2025년 09월 말 인도네시아 루피아화 월말 매매기준율을 적용(IDR 100 = \ 8.41)하면, PT.ELITE가 진출한 반뜬 지역의 2025년 최저 월임금은 244,320원입니다.

동기간 한국 최저임금이 2.9% 상승하는 사이 반뜬 지역의 최저임금은 6.5% 상승하여 국내 보다 빠른 수준으로 최저임금이 상승하고 있지만, 아직 임금격차는 상당한 편입니다.

당사의 주요 매입처는 패션 OEM 제조업이며, 이는 대표적인 노동집약적 산업으로 인력의 의존도가 높으며 인건비에 매우 민감하다는 특징이 있습니다. 당사는 한국, 중국에 외주생산 및 자체 보유하고 있는 인도네시아 PT.ELITE법인을 통해 직접 생산을 진행합니다. 국내 최저임금은 2018년 16.4% 인상을 피크로 인상률이 감소하고 있으나 지속적인 인상이 이루어지고 있으며 노란봉투법의 통과와 함께 패션 OEM 업체에게 높은 인건비 부담으로 작용하고 있습니다. 인도네시아의 경우 여전히 낮은 임금 수준을 유지하고는 있으나 상대적으로 높은 최저임금 인상율이 지속되고 있으며 타 국가에서 생산이 진행되는 만큼 예기치 못한 생산 변수가 발생할 수 있다는 점을 투자자 여러분들은 투자 판단시에 주의하시기 바랍니다.

2. 회사위험

| [주요 재무사항 총괄표] | |

| (연결 재무제표) | (단위: 백만원) |

| 구분 | FY2022 | FY2023 | FY2024 |

|---|---|---|---|

| 재무상태표 | |||

| 자산 | |||

| 유동자산 | 70,799 | 92,103 | 139,239 |

| 현금및현금성자산 | 10,844 | 19,605 | 20,074 |

| 매출채권 및 기타유동채권 | 36,628 | 45,685 | 81,447 |

| 유동재고자산 | 17,007 | 21,555 | 32,003 |

| 비유동자산 | 54,327 | 51,081 | 46,044 |

| 장기매출채권 및 기타비유동채권, 총액 | 11,125 | 11,292 | 12,204 |

| 기타비유동금융자산 | 4,045 | 1,977 | 4,441 |

| 유형자산 | 1,318 | 1,161 | 2,087 |

| 사용권자산 | 12,507 | 10,915 | 9,785 |

| 투자부동산 | 5,247 | 5,171 | 5,096 |

| 자산총계 | 125,126 | 143,184 | 185,283 |

| 부채 | |||

| 유동부채 | 36,594 | 51,244 | 82,312 |

| 매입채무 및 기타유동채무 | 20,137 | 27,946 | 35,970 |

| 유동 리스부채 | 1,671 | 1,778 | 1,892 |

| 유동성 금융기관 차입금(사채 제외) | 6,231 | 9,706 | 30,787 |

| 비유동차입금(사채 포함)의 유동성 대체 부분 | 0 | 0 | 5,670 |

| 유동성사채 | 7,496 | 5,262 | 6,077 |

| 유동당기손익인식지정금융부채 | 0 | 5,470 | 0 |

| 비유동부채 | 18,606 | 16,495 | 13,658 |

| 비유동 리스부채 | 6,938 | 6,443 | 5,797 |

| 비유동성 금융기관 차입금(사채 제외) | 0 | 0 | 380 |

| 사채 | 5,034 | 5,731 | 6,807 |

| 비유동 당기손익인식금융부채 | 6,292 | 3,579 | 0 |

| 부채총계 | 55,200 | 67,740 | 95,970 |

| 자본 | |||

| 지배기업의 소유주에게 귀속되는 자본 | 70,037 | 75,551 | 89,425 |

| 자본금 | 15,577 | 15,577 | 19,195 |

| 자본잉여금 | 41,839 | 41,839 | 53,566 |

| 이익잉여금(결손금) | 12,678 | 19,049 | 17,763 |

| 비지배지분 | -111 | -107 | -112 |

| 자본총계 | 69,927 | 75,444 | 89,313 |

| 자본과부채총계 | 125,126 | 143,184 | 185,283 |

| 손익계산서 | |||

| 수익(매출액) | 94,486 | 132,748 | 166,650 |

| 매출원가 | 75,679 | 104,438 | 123,639 |

| 매출총이익 | 18,807 | 28,310 | 43,012 |

| 판매비와관리비 | 16,321 | 21,302 | 36,371 |

| 영업이익(손실) | 2,486 | 7,009 | 6,641 |

| 금융수익 | 1,066 | 3,284 | 5,265 |

| 금융원가 | 3,416 | 3,085 | 10,385 |

| 기타이익 | 535 | 736 | 2,753 |

| 기타손실 | 1,029 | 926 | 783 |

| 관계기업손익 | 530 | 309 | -3,266 |

| 당기순이익(손실) | 1,998 | 6,370 | -1,295 |

| 현금흐름표 | |||

| 영업활동현금흐름 | -12,003 | 3,148 | -22,870 |

| 당기순이익(손실) | 1,998 | 6,370 | -1,295 |

| 당기순이익조정을 위한 가감 | 4,142 | 2,656 | 11,775 |

| 영업활동으로 인한 자산 부채의 변동 | -17,554 | -4,732 | -31,682 |

| 이자수취 | 91 | 1,224 | 1,737 |

| 이자지급(영업) | -473 | -2,366 | -3,191 |

| 투자활동현금흐름 | -4,571 | 1,108 | -5,040 |

| 재무활동현금흐름 | 383 | 4,495 | 28,446 |

| 단기차입금의 상환 | -11,772 | -10,878 | -36,589 |

| 단기차입금의 증가 | 12,543 | 14,224 | 58,197 |

| 장기차입금의 상환 | -1,530 | 0 | -3,950 |

| 장기차입금의 증가 | -14 | 0 | 10,000 |

| 사채의 증가 | 5,600 | 6,400 | 7,480 |

| 사채의 상환 | -7,000 | -8,000 | -5,600 |

| 기초현금및현금성자산 | 27,033 | 10,844 | 19,605 |

| 기말현금및현금성자산 | 10,844 | 19,605 | 20,074 |

| 출처 : 당사 정기보고서 |

|

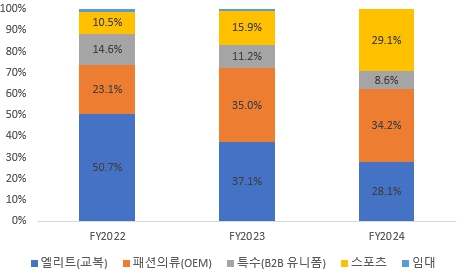

가. 성장성 관련 위험 당사의 최근 3개년(FY2022~2024) 매출액은 76% 성장하였으나, 이는 MRO 사업부(+161%)와 스포츠 사업부(+388%)의 고성장에 크게 의존한 결과입니다. 반면, 기존 핵심 사업인 엘리트(교복) 사업부(-2%)와 특수(B2B 유니폼) 사업부(+4%)는 전방 산업의 구조적 한계로 인해 성장이 정체되거나 소폭 감소하였습니다. 이처럼 당사의 성장이 신규 사업에 집중되어 있어, 향후 이들 사업의 성장세가 둔화될 경우 전사적인 성장에 제동이 걸릴 수 있습니다. 특히 교복 및 유니폼 사업은 학령인구 감소와 자율복장 트렌드 등으로 잠재 시장이 축소될 위험이 있으며, 스포츠 사업 역시 경기 중단 등 외부 충격에 취약한 사례가 있어 성장 지속성에 대한 위험이 존재합니다. |

당사의 사업부문은 교복 브랜드 엘리트 제조 및 판매 '엘리트 사업부문', B2B MRO 서비스를 수행하는 '패션의류 사업부문', '임대 사업부문', 국내 제조/서비스업종 유니폼 제조 및 판매를 수행하는 '특수 사업부문' 그리고 국내 스포츠 구단들의 IP 라이센스를 취득해 상품을 판매하는 '스포츠 사업부문'으로 이루어져있습니다.

| 구 분 | 영 업 |

|---|---|

| 엘리트 사업부문 | 엘리트 학생복 제조 및 판매업 |

| 패션의류 사업부문 | 패션의류 제조 및 판매업 |

| 임대 사업부문 | 부동산 임대업 |

| 특수 사업부문 | 유니폼 등 제조 및 판매업, 의류봉제업 |

| 스포츠 사업부문 | 스포츠 용품 제조 및 판매업 |

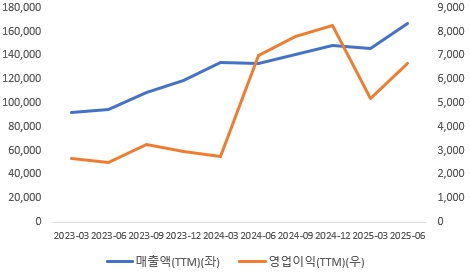

당사의 연결기준 매출액은 FY2022년부터 FY2024년까지 94,486백만원, 132,748백만원, 166,650백만원을 기록하며 2년간 약 76%의 성장을 기록하였습니다. 아울러 영업이익은 동 기간 2,486백만원, 7,009백만원, 6,641백만원을 기록하여 약 167% 성장하였습니다. 당기순이익은 동기간 1,998백만원, 6,370백만원, -1,295백만원을 기록해 적자전환하였습니다.