|

|

20250916_대표이사등의 확인서 |

사 업 보 고 서

(제 17 기)

| 사업연도 | 2024년 07월 01일 | 부터 |

| 2025년 06월 30일 | 까지 |

| 금융위원회 | |

| 한국거래소 귀중 | 2025년 09월 16일 |

| 제출대상법인 유형 : | 주권상장법인 |

| 면제사유발생 : | 해당사항 없음 |

| 회 사 명 : | 주식회사 포시에스 |

| 대 표 이 사 : | 박미경 |

| 본 점 소 재 지 : | 서울특별시 강남구 논현로 646 (논현동) |

| (전 화)02-6188-8200 | |

| (홈페이지) http://www.forcs.com | |

| 작 성 책 임 자 : | (직 책)상무 (성 명)하미라 |

| (전 화)02-6188-8200 | |

【 대표이사 등의 확인 】

|

|

|

20250916_대표이사등의 확인서 |

I. 회사의 개요

1. 회사의 개요

1. 연결대상 종속회사 개황(연결재무제표를 작성하는 주권상장법인이 사업보고서, 분기ㆍ반기보고서를 제출하는 경우에 한함)

연결대상 종속회사 현황(요약)

| (단위 : 사) |

| 구분 | 연결대상회사수 | 주요 종속회사수 |

|||

|---|---|---|---|---|---|

| 기초 | 증가 | 감소 | 기말 | ||

| 상장 | - | - | - | - | - |

| 비상장 | 4 | - | 1 | 3 | - |

| 합계 | 4 | - | 1 | 3 | - |

| ※상세 현황은 '상세표-1. 연결대상 종속회사 현황(상세)' 참조 |

1-1. 연결대상회사의 변동내용

| 구 분 | 자회사 | 사 유 |

|---|---|---|

| 신규 연결 |

- | - |

| - | - | |

| 연결 제외 |

FORCS Singapore Pte. Ltd | 당기 중 청산 |

| - | - |

2. 회사의 법적, 상업적 명칭

당사의 명칭은 "주식회사 포시에스" 라고 표기합니다. 단, 약식으로 표기할 경우에는

"(주)포시에스" 라고 표기합니다. 또한, 영문으로는 "FORCS Co.,Ltd." 라고 표기합니다.

3. 설립일자 및 존속기간

당사는 2008년 7월 23일 설립되었으며, 소프트웨어의 개발 및 판매를 주요 목적으로합니다. 2015년 2월 코스닥시장에 상장이 되었습니다.

4. 본사의 주소, 전화번호 및 홈페이지 주소

| 구 분 | 내 용 |

|---|---|

| 본사 주소 | 서울시 강남구 논현로 646 |

| 전화번호 | (02)6188-8200 |

| 홈페이지 주소 | http://www.forcs.com |

5. 중소기업, 소규모기업 해당 여부

당사는 본 보고서 제출일 현재 중소기업기본법 제2조(중소기업자의 범위)에 의한 중소기업입니다.

|

구분 |

적용요건 |

당사 현황 |

적합여부 |

|---|---|---|---|

|

업종 기준 |

중소기업 해당 사업을 주된 사업으로 영위할 것 |

소프트웨어 개발 및 판매 |

적합 |

|

규모 기준 |

업종별로 종업원수 또는 자본금, 종업원수 또는 매출액이 규모기준 이내일 것 - 종업원수: 300인 이하 - 매출액: 1,000억원 이하 |

2024년 06월 현재 190명 |

적합 |

|

독립성기준 |

1. 직전 사업연도 말일 현재 대차대조표에 표시된 자산 총액이 5천억원 이상인 법인이 발행주식총수의 30% 이 상을 소유하고 있는 기업이 아닐 것 2. 독립규제 및 공정거래에 관한 법률 제14조 1항의 규정에 의한 상호출자제한 기업집단에 속하지 아니하는 회사일 것 |

독립성 충족 |

적합 |

|

중소 기업 졸업 기준 |

다음 중 하나라도 해당 시에 중소기업에서 제외됨 1. 종업원수: 1,000명 이상 2. 자기자본: 1,000억원 이상 3. 매출액: 1,000억원 이상 4. 유가증권상장, 코스닥상장 법인: 자산총액 5,000억원 이상 |

해당사항 없음 |

적합 |

5-1. 중소기업 등 해당 여부

| 중소기업 해당 여부 | 해당 | |

| 벤처기업 해당 여부 | 해당 | |

| 중견기업 해당 여부 | 미해당 | |

6. 벤처기업 해당 여부

|

확인유형 |

확인기관 |

확인번호 |

유효기간 |

|---|---|---|---|

|

기술평가보증기업 |

기술보증기금 |

제20120101791호 |

2012.03.12.~2014.03.11 |

|

연구개발기업 |

중소기업진흥공단 |

제20140400216호 |

2014.03.12.~2016.03.11 |

|

연구개발기업 |

중소기업진흥공단 |

제20160400226호 |

2016.03.12.~2018.03.11 |

|

연구개발기업 |

중소기업진흥공단 |

제20180400542호 |

2018.03.12.~2020.03.11 |

|

연구개발기업 |

중소기업진흥공단 |

제20200400533호 |

2020.03.12.~2022.03.11 |

| 연구개발기업 | 벤처기업확인기관장 | 제20220324020061호 | 2022.03.12~2025.03.11 |

| 연구개발기업 | 벤처기업확인기관장 | 제20250422020017호 | 2025.03.12~2028.03.11 |

7. 주요사업의 내용 및 향후 추진하려는 신규사업

7-1. 회사가 영위하는 목적 사업

당사는 소프트웨어 개발 및 판매를 영위하고 있습니다. 사업의 내용에 대한 자세한 사항은 제2부. II.사업의 내용을 참조하시기 바랍니다. 당사의 주요 목적사업은 다음과 같습니다.

1) 컴퓨터 소프트웨어 개발 제조 및 판매업

2) 소프트웨어 및 통신기술 용역업

3) 소프트웨어 유지보수

4) 소프트웨어 및 컴퓨터와 주변기기 수출, 수입업

5) 부동산 임대업

6) 각 항과 관련된 부대사업 및 투자

7-2. 향후 추진하고자 하는 사업

보고서 제출일 현재 영위하고 있는 사업 이외에 신규로 추진하고자 하는 사업은 없습니다.

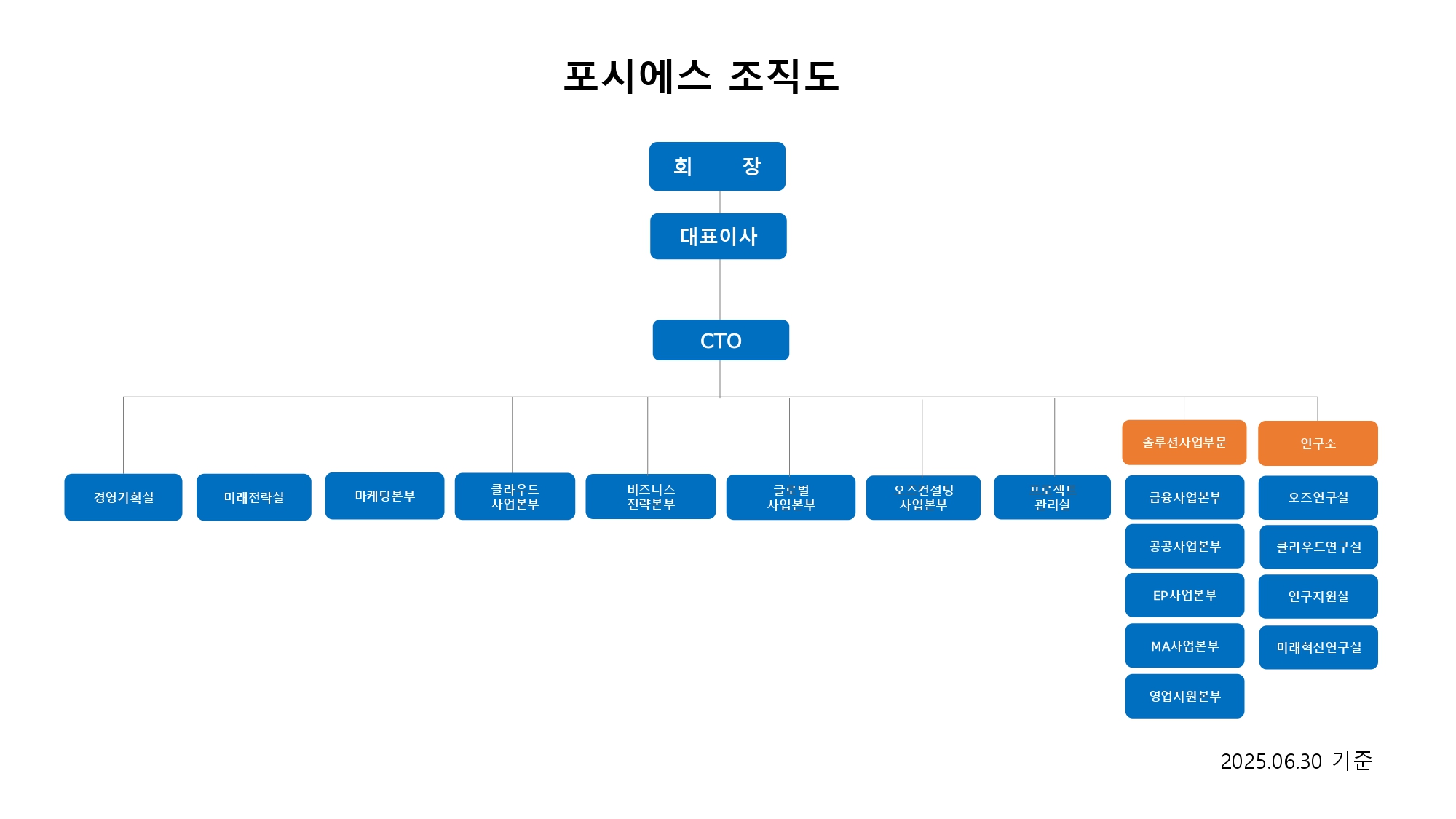

8. 조직도

|

|

조직도_포시에스 (2025.06.30 기준) |

9. 공시서류 작성 기준일 현재 계열회사의 총수, 주요계열회사의 명칭 및 상장여부

당사는 보고서 제출일 현재 '독점규제 및 공정거래에 관한 법률'에서 정하는 대규모 기업집단에 해당하지 않습니다. 다만 당사는 당사를 제외하고 3개의 계열회사가 있으며, 동 계열회사는 당사의 주요 종속회사에 해당되지 않습니다.

| 회사명 | 업종 | 상장여부 |

|---|---|---|

| FORCS Japan Co., Ltd. | 소프트웨어 개발 및 판매 | 비상장 |

| 주식회사 포엔식스 | 사옥 시설 관리 및 음식업 | 비상장 |

| 주식회사 엠파트너즈 | 전자기기, 헬스케어기기등의 도소매업 및 임대업 | 비상장 |

회사의 주권상장(또는 등록ㆍ지정) 및 특례상장에 관한 사항

| 주권상장 (또는 등록ㆍ지정)현황 |

주권상장 (또는 등록ㆍ지정)일자 |

특례상장 유형 |

|---|---|---|

| 코스닥시장 상장 | 2015년 02월 11일 | 해당사항 없음 |

10. 신용평가에 관한 사항

당사의 기업평가등급이력은 아래와 같습니다.

| 등급 | 평가일 | 재무기준일 | 신용평가사 |

|---|---|---|---|

| BBB0 | 2014.10.10 | 2014.06.30 | 나이스디앤비 |

| BBB+ | 2015.11.05 | 2015.06.30 | 나이스디앤비 |

| BBB+ | 2016.10.26 | 2016.06.30 | 나이스디앤비 |

| BBB+ | 2017.11.01 | 2017.06.30 | 나이스디앤비 |

| BBB+ | 2018.11.02 | 2018.06.30 | 나이스디앤비 |

| BBB+ | 2019.10.15 | 2019.06.30 | 나이스디앤비 |

| A- | 2019.10.15 | 2019.06.30 | 이크레더블 |

| A- | 2020.10.06 | 2020.06.30 | 이크레더블 |

| A- | 2020.10.21 | 2020.06.30 | 나이스디앤비 |

| A- | 2021.10.19 | 2021.06.30 | 이크레더블 |

| A- | 2021.10.19 | 2021.06.30 | 이크레딧 |

| BBB+ | 2021.10.20 | 2021.06.30 | 한국기업데이터 |

| A- | 2022.05.18 | 2021.06.30 | 나이스디앤비 |

| A- | 2022.05.24 | 2021.06.30 | 이크레더블 |

| A- | 2023.05.25 | 2022.06.30 | 한국평가데이터 |

| A- | 2023.05.24 | 2022.06.30 | 이크레더블 |

| A | 2023.10.20 | 2023.06.30 | 나이스디앤비 |

| A- | 2023.10.20 | 2023.06.30 | 이크레더블 |

| A- | 2024.05.22 | 2023.06.30 | 이크레더블 |

| A- | 2024.05.24 | 2023.06.30 | 한국평가데이터 |

| A- | 2024.10.11 | 2024.06.30 | 이크레더블 |

| A- | 2024.10.14 | 2024.06.30 | 한국평가데이터 |

| A- | 2024.10.16 | 2024.06.30 | 이크레딧 |

| A0 | 2024.10.18 | 2024.06.30 | 나이스디앤비 |

| A- | 2025.05.21 | 2024.06.30 | 이크레더블 |

| A- | 2025.05.22 | 2024.06.30 | 한국평가데이터 |

2. 회사의 연혁

1. 회사의 연혁

당사 설립후 회사의 주된 변동내용은 다음과 같습니다.

|

시 기 |

내 용 |

|

|---|---|---|

| 2018년 | 5월 | 고용노동부, '남녀고용평등 우수기업 장관상 수상' |

| 6월 | 과학기술정보통신부 글로벌 창조 소프트웨어(GCS) 사업 협약 | |

| 6월 | 조달청 우수조달물품(OZ리포트, OZ이폼) 선정 | |

| 8월 | 서울시 2018년 서울형 강소기업 선정 | |

| 11월 | '이폼사인(eformsign)' 출시 | |

| 2019년 | 4월 | 'OZ Report 8.0','OZ e-Form 8.0' 출시 |

| 4월 | 'OZ Report 8.0','OZ e-Form 8.0' GS인증 1등급 획득 | |

| 5월 | 서울시 노을공원 '포시에스 3호 숲' 조성 | |

| 11월 | 2019 대한민국 봉사대상 수상 | |

| 12월 | 중소벤처기업부 수출유망중소기업 선정(서울지방중소기업청) | |

| 2020년 | 2월 | 음성을 통한 전자문서 제공 방법 등 특허 등록 |

| 2월 | 이폼봇 1.0 GS인증 1등급 획득(한국정보통신기술협회) | |

| 3월 | 지방세 성실납부 표창(서울특별시) | |

| 5월 | 강소기업 선정(고용노동부) | |

| 9월 | Hi-Seoul(하이서울) 브랜드기업 재지정 | |

| 12월 | '음성을 통한 전자문서 제공 방법, 음성을 통한 전자문서 작성 방법 및 장치' 특허 등록 | |

| 12월 | '다수의 의도가 포함된 문장으로부터 의도 및 의도에 대응되는 내용을 검출하는 전자문서 시스템' 특허 등록 | |

| 12월 | '자연어 처리 기반 전자문서 제어 장치 및 방법' 특허 등록 | |

| 12월 | '대화를 통한 전자문서 작성 시 디바이스 유형별 전자문서 데이터 제공방법 및 장치' 특허 등록 | |

| 12월 | 박미경 대표, 국가 SW R&D 과제 정보통신기획평가원장상(정보통신기획평가원) | |

| 12월 | '제21회 SW산업인의 날' 포시에스 송지훈 연구소장 과학기술정보통신부 장관 표창 | |

| 2021년 | 1월 | 중소벤처기업부 ‘비대면 서비스 바우처 사업’ 공급기업 선정 |

| 1월 | 2021년 청년친화강소기업 선정(고용노동부) | |

| 2월 | ISO 9001 품질 경영 시스템 인증 갱신 | |

| 2월 | '형태소 분석 기반의 자연어 매칭 장치, 방법 및 그를 이용한 전자문서 제어 시스템' 특허 등록 | |

| 3월 | 기술혁신형 중소기업 이노비즈(Inno-Biz) 확인서 재인증 | |

| 3월 | 계열사 '(주)엠파트너즈" 설립 | |

| 4월 | '2021 중소기업 클라우드 서비스 이용지원 사업' 공급기업 선정(정보통신산업진흥원) | |

| 4월 | 국제표준 정보보호 경영 시스템 인증 'ISO/IEC 27001' 획득 | |

| 7월 | 조달청 우수조달물품(OZ리포트, OZ이폼) 재 선정 | |

| 8월 | 화자 식별을 통한 전자문서 데이터 제공 방법 및 장치 특허 등록 | |

| 8월 | OZ e-Form 8.0, OZ Report 8.0 소프트웨어 접근성 품질 인증 획득 | |

| 9월 | 다양한 입력 방식 전환을 통한 전자문서 표시 방법 및 장치 특허 등록 챗봇을 통한 전자문서 데이터 제공 방법, 전자문서 작성 방법 및 장치 특허 등록 |

|

| 10월 | 서울산업진흥원 고용안정 우수기업 선정 | |

| 11월 | 대화형 및 문서형 전자문서 작성 장치 및 방법과 대화형으로 작성 가능한 전자문서 제공 방법 특허 등록 | |

| 12월 | 박미경 대표이사 SW산업 발전 유공 산업포장 수상 | |

| 2022년 | 1월 | 고용노동부 청년친화강소기업 재선정 |

| 3월 | 중소벤처기업부, ‘비대면 서비스 바우처’ 공급기업 선정 | |

| 4월 | 과학기술정보통신부, ‘클라우드 서비스 바우처’ 공급기업 선정 | |

| 5월 | 이폼체인, eformchain 상표 등록 포시에스(이폼사인) 아마존 웹 서비스(AWS) ‘파트너 소프트웨어 패스’ 획득 |

|

| 6월 | 시선 추적 및 음성 인식 기반의 전자문서 작성 장치 및 방법 특허 등록 이폼사인, 과학기술정보통신부 우수연구개발 혁신제품 지정 |

|

| 11월 | 2022 대한민국 Digital Innovation Award 특별상 표창 | |

| 12월 | 하이서울 우수기업 서울시장 표창 수상 여성가족부 가족친화기업 재인증 |

|

| 2023년 | 1월 | 고용노동부 청년친화강소기업 재선정 |

| 2월 | 이폼사인(공공), 클라우드 서비스 보안인증(CSAP) 획득 | |

| 5월 | 자연어 대화를 통한 대규모 언어모델 기반의 전자문서 작성 장치 및 이를 이용한 전자문서 작성 방법 특허 출원 | |

| 6월 | 이폼사인, 제3회 공공부문 SW AWARD 과학기술정보통신부 장관상 수상 | |

| 7월 | 인공지능 기반의 전자문서 기입 항목 식별 장치 및 이를 이용한 전자문서 기입 항목 식별 방법 특허 출원 | |

| 10월 | 메타폼, METAFORM 상표 등록 대화 인식을 통한 서식 기반 전자문서 입력 장치 및 방법 특허 등록 |

|

| 2024년 | 1월 | OZ e-Form 9.0, OZ Report 9.0 소프트웨어 접근성 품질 인증 획득 |

| 2월 | OZ e-Form 9.0(인증번호: 24-0805), OZ Report 9.0(인증번호: 24-0086) GS인증 1등급 획득 | |

| 3월 | 이폼사인 AWS FTR 재인증 완료 기술혁신형 중소기업(Inno-Biz) 재인증 완료 서울형 강소기업 재인증 완료 |

|

| 4월 | 정보보호경영시스템인증서(ISO27001:2013) 재인증 (2024.04.23~2027.04.22) | |

| 10월 | 이폼사인, 제8회 대한민국 디지털 미래혁신대상 과학기술정보통신부 장관상 수상 | |

| 11월 | 박미경 대표이사, 벤처창업진흥유공&자랑스러운 여성벤처기업인 국세청장상 표창 박미경 대표이사, 자랑스런한국인대상 경제부문 수상 |

|

| 12월 | 클라우드 산업발전 유공 표창 과학기술정보통신부 장관 표창 송지훈 CTO, 제3회 대한민국 소프트웨어 기술인 상 수상 |

|

| 2025년 | 1월 | 챗봇 환경 기반 전자문서 작성 기술 미국 특허 등록 |

| 4월 | 벤처기업 재인증/ 정보보호경영시스템인증서(ISO27001:2022)인증/ 정보보호경영시스템인증서(ISO27017:2015)/ 정보보호경영시스템인증서(ISO27018:2019) | |

| 6월 | 이폼사인, 초거대 AI 기반 클라우드서비스 개발 역량지원 사업 선정/ 이폼사인, 과학기술정보통신부 디지털서비스 혁신제품 지정/ 이폼사인, 과학기술정보통신부 우수연구개발 혁신제품 재지정 | |

| 9월 | 이폼사인, 중소기업기술마켓 우수기술 경진대회 최우수상 수상 | |

2. 본점 소재지 및 변경

| 연월 | 본점소재지 |

|---|---|

|

2008년 07월 |

서울시 동작구 대방동 49-6 유한양행빌딩 12층 |

|

2012년 12월 |

서울시 강남구 도곡동 언주로30길 39, 17층(도곡동,SEI타워) |

| 2017년 09월 | 서울시 강남구 논현로 646 |

경영진 및 감사의 중요한 변동

| 변동일자 | 주총종류 | 선임 | 임기만료 또는 해임 |

|

|---|---|---|---|---|

| 신규 | 재선임 | |||

| 2014.05.28 | - | 기타비상무이사 정근호 사외이사 송용욱 사외이사 김영배 감사 홍석주 |

- | - |

| 2014.09.26 | 정기주총 | - | 대표이사 조종민 대표이사 박미경 |

- |

| 2015.09.25 | 정기주총 | - | 시내이사 송지훈 | - |

| 2015.12.15 | - | - | - | 기타비상무이사 정근호 |

| 2016.09.27 | 정기주총 | 감사 신근영 | - | 감사 홍석주 |

| 2017.09.26 | 정기주총 | - | 대표이사 박미경 사내이사 조종민 사외이사 송용욱 사외이사 김영배 |

- |

| 2017.11.09 | - | 대표이사 문진일 | - | - |

| 2018.09.21 | 정기주총 | - | 사내이사 송지훈 | - |

| 2019.09.25 | 정기주총 | - | 감사 신근영 | - |

| 2020.05.19 | - | - | - | 대표이사 문진일 |

| 2020.09.23 | 정기주총 | 사외이사 김승욱 사외이사 정종화 |

대표이사 박미경 사내이사 조종민사내이사 문진일 |

사외이사 송용욱 사외이사 김영배 |

| 2020.11.13 | - | - | - | 사내이사 문진일 |

| 2021.09.27 | 정기주총 | - | 사내이사 송지훈 | 사내이사 송지훈 |

| 2022.04.14 | 임시주총 | 사내이사 이희상 | - | - |

| 2022.04.14 | - | 대표이사 이희상 | - | - |

| 2022.09.28 | 정기주총 | 감사 김광옥 | - | 감사 신근영 |

| 2022.11.30 | - | 대표이사 조종민 | - | - |

| 2024.04.30 | - | - | - | 대표이사 이희상 |

| 2024.09.25 | 정기주총 | - | 사내이사 송지훈 | - |

4. 최대주주의 변동

당사는 공시대상기간 동안 최대주주의 변동사실이 없습니다.

5. 상호의 변경

당사는 보고서 제출일 현재 해당사항이 없습니다.

6. 회사가 화의, 회사정리절차 그밖에 이에 준하는 절차를 밟은 적이 있거나 현재 진행 중인 경우 그 내용과 결과

당사는 보고서 제출일 현재 해당사항이 없습니다.

7. 회사가 합병등을 한 경우 그 내용

당사는 보고서 제출일 현재 해당사항이 없습니다.

8. 회사의 업종 또는 주된 사업의 변화

당사는 보고서 제출일 현재 해당사항이 없습니다.

9. 그 밖에 경영활동과 관련된 중요한 사항의 발생내용

당사는 보고서 제출일 현재 해당사항이 없습니다.

3. 자본금 변동사항

1. 자본금 변동추이

| (단위 : 원, 주) |

| 종류 | 구분 | 제17기 2025.06.30 |

제16기 2024.06.30 |

제15기 2023.06.30 |

|---|---|---|---|---|

| 보통주 | 발행주식총수 | 27,321,969 | 27,321,969 | 9,107,323 |

| 액면금액 | 500 | 500 | 500 | |

| 자본금 | 13,660,984,500 | 13,660,984,500 | 4,553,661,500 |

2. 증자(감자)현황

| (기준일 : | 2025년 06월 30일 | ) | (단위 : 원, 주) |

| 주식발행 (감소)일자 |

발행(감소) 형태 |

발행(감소)한 주식의 내용 | ||||

|---|---|---|---|---|---|---|

| 주식의 종류 |

수량 | 주당 액면가액 |

주당발행 (감소)가액 |

비고 | ||

| 2008년 07월 23일 | - | 보통주 | 3,000,000 | 500 | 500 | 회사설립 |

| 2010년 06월 25일 | 유상증자(제3자배정) | 보통주 | 599,999 | 500 | 550 | 증자비율 20.00% |

| 2012년 06월 09일 | 유상증자(주주배정) | 보통주 | 360,001 | 500 | 1,520 | 증자비율 23.08% |

| 2013년 11월 23일 | 유상증자(제3자배정) | 보통주 | 913,799 | 500 | 6,566 | 증자비율 23.08% |

| 2015년 02월 06일 | 유상증자(일반공모) | 보통주 | 1,339,000 | 500 | 9,100 | 코스닥상장 |

| 2015년 09월 25일 | 주식배당 | 보통주 | 310,176 | 500 | 500 | 1주당 0.05주 |

| 2016년 09월 27일 | 주식배당 | 보통주 | 314,921 | 500 | 500 | 1주당 0.05주 |

| 2017년 09월 26일 | 주식배당 | 보통주 | 330,667 | 500 | 500 | 1주당 0.05주 |

| 2018년 09월 21일 | 주식배당 | 보통주 | 347,200 | 500 | 500 | 1주당 0.05주 |

| 2019년 09월 25일 | 주식배당 | 보통주 | 364,560 | 500 | 500 | 1주당 0.05주 |

| 2020년 07월 21일 | 무상증자 | 보통주 | 380,288 | 500 | 500 | 1주당 0.05주 |

| 2021년 07월 21일 | 무상증자 | 보통주 | 413,030 | 500 | 500 | 1주당 0.05주 |

| 2022년 07월 20일 | 무상증자 | 보통주 | 433,682 | 500 | 500 | 1주당 0.05주 |

| 2023년 07월 20일 | 무상증자 | 보통주 | 18,214,646 | 500 | 500 | 1주당 2주 |

4. 주식의 총수 등

1. 주식의 총수 현황

| (기준일 : | 2025년 06월 30일 | ) | (단위 : 주, %) |

| 구 분 | 주식의 종류 | 비고 | |||

|---|---|---|---|---|---|

| 보통주 | - | 합계 | |||

| Ⅰ. 발행할 주식의 총수 | 100,000,000 | - | 100,000,000 | - | |

| Ⅱ. 현재까지 발행한 주식의 총수 | 27,321,969 | - | 27,321,969 | - | |

| Ⅲ. 현재까지 감소한 주식의 총수 | - | - | - | - | |

| 1. 감자 | - | - | - | - | |

| 2. 이익소각 | - | - | - | - | |

| 3. 상환주식의 상환 | - | - | - | - | |

| 4. 기타 | - | - | - | - | |

| Ⅳ. 발행주식의 총수 (Ⅱ-Ⅲ) | 27,321,969 | - | 27,321,969 | - | |

| Ⅴ. 자기주식수 | 953,207 | - | 953,207 | 신탁계약에 의한 취득 | |

| Ⅵ. 유통주식수 (Ⅳ-Ⅴ) | 26,368,762 | - | 26,368,762 | - | |

| Ⅶ. 자기주식 보유비율 | 3.49 | - | 3.49 | - | |

2. 자기주식 취득 및 처분 현황

| (기준일 : | 2025년 06월 30일 | ) | (단위 : 주) |

| 취득방법 | 주식의 종류 | 기초수량 | 변동 수량 | 기말수량 | 비고 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 취득(+) | 처분(-) | 소각(-) | |||||||

| 배당 가능 이익 범위 이내 취득 |

직접 취득 |

장내 직접 취득 |

- | - | - | - | - | - | - |

| - | - | - | - | - | - | - | |||

| 장외 직접 취득 |

- | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 공개매수 | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 소계(a) | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 신탁 계약에 의한 취득 |

수탁자 보유물량 | 보통주 | 67,632 | 885,575 | - | - | 953,207 | - | |

| - | - | - | - | - | - | - | |||

| 현물보유물량 | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 소계(b) | 보통주 | 67,632 | 885,575 | - | - | 953,207 | - | ||

| - | - | - | - | - | - | - | |||

| 기타 취득(c) | - | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 총 계(a+b+c) | 보통주 | 67,632 | 885,575 | - | - | 953,207 | - | ||

| - | - | - | - | - | - | - | |||

3. 종류주식(명칭) 발행현황

당사는 보고서 제출일 현재 종류주식 발행한 사실이 없습니다.

5. 정관에 관한 사항

1. 정관 변경 이력

| 정관변경일 | 해당주총명 | 주요변경사항 | 변경이유 |

|---|---|---|---|

| 2019년 09월 25일 | 11기 정기주주총회 | 주식 사채 관련 등 | 주식 사채등의 전자등록에 관한 법률 시행에 따른 삭제 및 추가 |

| 2022년 09월 28일 | 14기 정기주주총회 | 발행예정주식총수 등 | 주식발행 총수증가에 따른 내용개정 및 상법368조의4제1항 반영에 따른 조문 정비 |

사업목적 현황

| 구 분 | 사업목적 | 사업영위 여부 |

|---|---|---|

| 1 | 컴퓨터 주변기기 제조 판매업 | 영위 |

| 2 | 컴퓨터 소프트웨어 개발 제조 및 판매업 | 영위 |

| 3 | 소프트웨어 및 통신기술용역업 | 영위 |

| 4 | 컴퓨터 기기 보수 및 수리업 | 영위 |

| 5 | 소프트웨어 유지보수 | 영위 |

| 6 | 멀티미디어 관련 기자재, 소프트웨어 제조 구축 및 판매업 | 영위 |

| 7 | 자료제공 서비스 사업 | 영위 |

| 8 | 소프트웨어 및 컴퓨터와 주변기기 수출, 수입업 | 영위 |

| 9 | 정보통신 무역 제공업 | 영위 |

| 10 | 부동산 임대업 | 영위 |

| 11 | 학술 및 연구 , 용역 | 미영위 |

| 12 | 각 항과 관련된 부대사업 및 투자 | 영위 |

II. 사업의 내용

1. 사업의 개요

당사는 웹 및 모바일 환경에서 사용할 수 있는 전자문서 생성 솔루션과 리포팅 솔루션 등을 자체 기술로 개발하여 공공기관, 금융기관, 일반 기업 등에 공급하는 소프트웨어 기업입니다.

95년부터 연구개발을 시작하여 30년간 기술력을 축적해왔으며, 오즈리포트(OZ Report)를, 오즈이폼(OZ e-Form)을 출시하며 국내 전자문서 시장을 선도해왔습니다. 2018년 클라우드 기반 전자계약 서비스 이폼사인(eformsign) 출시와 함께 서비스 영역을 지속 확대하고있습니다.

현재 당사는 AI기반 전자문서 원천 기술을 확보하고 차세대 전자문서 플랫폼으로 고도화하여 시장의 패러다임 전환을 주도하고있습니다.

특히, 음성 인식, 자연어 처리, 챗봇 등 AI 융합 기술을 활용한 혁신적 전자문서, 전자서식 작성 방식을 업계 최초로 특허 등록하여 기술적 차별화를 확보했으며, 초거대 LLM(Large Language Model) 기반 서비스의 상용화를 통해 전자문서 작성의 자동화와 지능화를 한 단계 더 발전시키고 있습니다.

또한, Apple 공식 인증 리셀러로서 기관 및 기업에 Apple 디바이스를 유통하는 사업을 지속 확장하고 있으며, 이를 통해 하드웨어와 소프트웨어를 아우르는 종합 디지털 워크플레이스 솔루션을 제공하고 있습니다.

당사의 사업 부문과 주요 제품은 다음과 같습니다.

| 사업부문 | 사업내용 | 주요제품 | |

|---|---|---|---|

|

전자문서부문 |

기존에 기업에서 종이로 사용하던 신청서, 계약서 등의 다양한 문서들을 손쉽게 전자문서로 개발하고 모바일 및 웹에서 작성, 배포, 조회, 관리해 주는 전자문서 생성 솔루션을 공급 및 유지보수 |

오즈이폼 |

전자문서기반의 자료입력 및 저장을 지원하는 전자문서 개발 솔루션 |

|

리포트부문 |

기업에서 필요로 하는 다양한 형태의 보고서를 작성, 배포, 조회, 관리해 주는 리포팅 솔루션을 공급 및 유지보수 |

오즈리포트 |

정형/비정형 리포팅 솔루션 |

| 클라우드부문 |

기업에서 발생되는 모든 서류(종이문서)들을 개발자가 아니어도 누구나 손쉽게 처음부터 전자문서로 만들어서 바로 비즈니스 업무에 활용하고 안전한 보관까지 가능한 클라우드 기반 전자문서 서비스 운영 및 인프라 관리 |

이폼사인 |

중소/중견(SM) 시장을 타깃으로 한 클라우드 기반의 전자계약 서비스 |

| 기타 | 전자문서부문, 리포트부문 및 클라우드부문을 제외한 상품 판매 | - | B2B 애플 디바이스 유통 등 |

2. 주요 제품 및 서비스

1. 주요 제품 등에 관한 사항

가. 주요 제품 등의 매출 현황

| (단위 : 천원) |

|

매출유형 |

품 목 |

주요상표 |

FY2024 (제17기) | FY2023 (제16기) | FY2022 (제15기) | |||

|---|---|---|---|---|---|---|---|---|

|

매출액 |

비율 |

매출액 |

비율 |

매출액 |

비율 |

|||

|

제품 |

전자문서부문 |

OZ e-Form |

12,575,669 | 38.24% | 13,799,918 | 44.09% | 19,159,232 | 57.63% |

|

리포트부문 |

OZ Report |

12,336,224 | 37.51% | 12,173,032 | 38.89% | 11,745,213 | 35.33% | |

| 클라우드부문 | eformsign | 2,683,070 | 8.16% | 3,386,548 | 10.82% | 1,649,178 | 4.96% | |

|

기타 |

기타부문 |

- |

5,293,876 | 16.10% | 1,942,240 | 6.20% | 693,761 | 2.08% |

|

합 계 |

32,888,839 | 100.00% | 31,301,738 | 100.00% | 33,247,384 | 100.00% | ||

-각 부문별 매출액은 연결 재무제표 기준입니다.

나. 주요 제품 등의 가격 추이

|

(단위 : 천원) |

|

구 분 |

FY2024 (제17기) |

FY2023 (제16기) |

FY2022 (제15기) |

|---|---|---|---|

|

전자문서 부문 |

51,906 | 52,031 | 63,134 |

|

리포트 부문 |

25,235 | 25,947 | 27,549 |

-당사의 주요 매출은 고객사와의 계약, 또는 파트너사를 통한 계약 등으로 이루어 지며 경쟁관계 및 프로젝트 규모, 계약상대방에 따라 상이한 DC율이 적용되므로 제품의 가격변동 추이를 추정하기는 어려우나, 프로젝트 당 제품의 평균 매출액을 연도별로 산정하여 작성하였습니다.

(FORCS Japan 은 해외 지역의 특수성 등으로 인해 가격 추이 산정에서 제외 하였습니다.)

-평균 매출액 = (부문별매출총액-용역 및 기타 상품 매출액)/계약건수

-FY2024 당기(2024.07.01~2025.06.30)는 해당기간까지의 누적실적입니다. (별도 기준)

다. 주요 제품에 대한 설명

1) OZ e-Form

가) 제품 개요

OZ e-Form은 공공 및 민간의 다양한 분야에서 사용되는 각종 신청서, 계약서 등 다양한 종이 문서를 온라인 전자문서로 손쉽게 개발, 조회, 인쇄하고 모바일 환경에서도 텍스트, 사진, 전자서명 등 다양한 형태의 정보를 입력할 수 있는 전자 문서 개발 솔루션입니다.

|

|

oz eform |

나) 제품 구성

|

개발 도구 (보고서 개발 환경) |

운영도구 (서버 엔진 및 보고서 뷰어) |

관리도구 (서버 관리 도구) |

|---|---|---|

|

OZ e-Form Designer e-Form 서식 개발 모듈 |

OZ Enterprise Server 데이터 처리 및 서식 배포 엔진 OZ Scheduler Server 주기적 보고서를 자동 생성 엔진 |

OZ Enterprise Manager 서버 엔진에 대한 설정 및 모니터링 |

|

OZ Query Designer 데이터 셋 개발 모듈 |

OZ e-Form Viewer 사용자가 PC나 모바일에서 보고서를 조회하는 뷰어 모듈 ActiveX,EXE, HTML5, Mobile 앱(iOS, Android) Viewer Multi Screen Viewer |

OZ Repository Manager 문서 관리, 사용자/그룹 관리 협업 개발 지원 |

다) 특징 및 기능

|

구 분 |

특징 및 기능 |

|---|---|

|

전자문서 개발 편의성 |

- SSCP(단일 소스 크로스 플랫폼): 하나의 서식 개발로 모든 디바이스에서 서비스 가능 - 데이터에 따라 동적으로 변경되는 서식을 손쉽게 개발 할 수 있는 개발 환경 제공 - 강력한 스크립트를 통한 다양한 컴포넌트 구현 및 동적 서식 개발 지원 |

|

XML 서식 기반으로 빠른 처리 속도 |

- 서버에서 변환 작업 없이 그대로 XML 폼과 데이터를 받아 빠른 속도 보장 - XML 서식 교환 방식을 통해 이미지 기반 솔루션에 비해 서버 및 네트워크 부하의 현저한 감소 |

|

강력한 전용 뷰어 제공 |

- 전용 모바일 뷰어인 OZ Mobile App 제공 (iOS/Android) - 결과 문서 PDF/A 및 TIFF 이미지 저장 기능 지원 - 온/오프라인 데이터 값 입력, 유효성 검사 기능(Validation), 서명 기능, 주석 기능, 미리보기 등 |

|

다양한 사용자 시스템 연동 |

- 부인방지 솔루션, 타임스탬프(무결성 처리), 개인인증정보 등의 보안 솔루션 연계를 위한 유연한 인터페이스 지원 - 전문 데이터 연동, ERP/CRM 등 다양한 시스템 연동 및 데이터 소스 지원 |

|

다양한 입력 컴포넌트 제공 |

- 텍스트박스, 버튼, 콤보박스, 체크박스, 밑줄/형광펜, 서명패드 등 입력 편의를 위한 풍부한 컴포넌트 제공 - 본인인증을 위한 전자서명 및 음성인식 컴포넌트 (공인인증서 및 휴대폰 본인확인 연동) - 모바일 디바이스의 기능 활용 최대화: 카메라, 녹음, 도장 및 신분증 스캔, 바코드, NFC 태그 인식 등 |

|

통계 분석 보고서 |

- 입력 뿐만 아니라 입력된 결과에 대한 통계분석 보고서 개발 가능 - 크로스탭, 차트, 테이블 등 다양한 분석 컴포넌트 제공 |

| 대화형 간편 입력 기능 |

- 복잡한 서식에서 직접 입력할 필요 없이 한 단계씩 질문/답변 형태로 입력을 할 수 있는 별도 화면을 제공 - 전용 마법사 화면을 통해 쉽게 서식에 적용 가능함. |

|

1PC 멀티 모니터 지원 |

- 터치스크린 모니터에서 텍스트 입력을 위한 가상 키보드 구현 - 형광펜(가이드)을 통한 입력 순서 유도 기능 - 고객의 입력 위치 파악 기능 제공 - 손글씨 인식 기능(글로벌 언어) |

| 채팅 기능 제공 |

- 청각 장애인 등 구두로 대화가 어려운 고객의 경우 직원과 채팅을 통해 업무 상담을 할 수 있는 기능 제공. - 자주 쓰는 문구 및 상담 내용을 미리 등록하여 사용할 수 있는 상용구 기능 등 다양한 상담 기능 제공 |

| 비대면 서식 동기화 |

- 비대면 환경에서 서식 동기화 - 비대면 환경에서 형광펜(가이드)을 통한 입력 순서 유도 기능 - 비대면 환경에서 고객의 입력 위치 파악 기능 제공 |

라) 주요 용도

OZ e-Form은 종이로 하고 있는 업무를 전자문서로 처리하기 위해 사용됩니다. 은행및 민원 창구를 위한 종이 없는 대면 서비스 시스템, 판매 사업을 위한 아웃 도어 판매 시스템, 병원 전자 동의 시스템, 전자 계약 시스템, 회원 가입 시스템, 현장 서비스관리 시스템, 자동차 렌탈 관리 시스템, 부동산 조사 시스템, 안전 검사 시스템, 시설 관리 시스템, 배송 관리 시스템 등의 구축에 적합한 솔루션입니다.

마) 적용 사례

|

ㅇ보험사 모바일 전자청약 시스템 |

|

보험사 라이프 플래너가 고객과의 첫 만남에서 보험상품 소개부터 전자서명을 통한 보험계약 체결까지의 모든 절차를 태블릿 PC를 통해 One-stop으로 해결하는 전자청약 시스템 - 삼성생명, 한화생명, 푸르덴셜생명, 삼성화재, 한화손보, 롯데손보, KB손보, 메리츠화재, MG손보 등 다수 |

|

ㅇ은행 및 증권사 모바일 전자문서 시스템 |

|

외부에서 계좌 개설 및 금융투자상품(펀드 등) 판매 영업을 위한 모바일 시스템(ODS-Out Door Sales) 시스템 - 하나은행, SC은행, 부산은행, 경남은행, 전북은행, 시티은행, 하나금융투자, 한국투자증권, 메리츠종금증권, 교보증권, 하이투자증권, 코스콤 등 다수 |

| ㅇ은행 및 증권사 창구 페이퍼리스 시스템 |

| - KB국민은행, 하나은행, SC은행, 부산은행, 경남은행, NH투자증권, 미래에셋대우, KB증권 등 다수 |

|

ㅇ병원 모바일 전자동의서 시스템 |

|

병원에서 종이문서로 작성해 사용중인 각종 동의서(수술, 처치, 시술, 검사, 각종 신청서) 및 설문지를 모바일 디바이스 및 PC시스템을 통해 직접 작성, 저장, 수정, 조회할 수 있는 시스템 - 국립중앙의료원, 중앙대학교병원, 서울의료원, (재)심장혈관연구재단, 강동경희대학교병원, 부산동아대학교병원, 명지병원, 고신대학교 복음병원, 건양대학교병원, 청주성모병원, 원주세브란스기독병원, 서울대학교치과병원, NYAM Clinic, 더밝은안과 등 다수 |

|

ㅇ제조분야 모바일 현장 작업 관리시스템 |

|

작업공정관리에서 정확한 업무지시, 종이 없는 작업환경, 작업 결과의 전자 문서화 및 영구 보존을 지원하는 시스템 구축 - 삼성전자 반도체 사업부, 대우해양조선, TSM 등 다수 |

2) OZ Report

가) 제품 개요

리포팅 툴이란 데이터베이스(DB)에 저장되어 있는 수많은 데이터들을 사용자가 보기 원하는 양식(차트, 그래프 등을 포함한 다양한 서식)으로 볼 수 있도록 변환해주는소프트웨어입니다.

OZ Report는 모바일 및 웹 환경을 위한 리포팅 솔루션으로서 개발자가 손쉽게 전문적이고 정교한 보고서를 작성하고 공유 할 수 있게 해줍니다.

|

|

oz report |

나) 제품 구성

|

개발 도구 (보고서 개발 환경) |

운영도구 (서버 엔진 및 보고서 뷰어) |

관리도구 (서버 관리 도구) |

|---|---|---|

|

OZ Report Designer (보고서 서식 개발 모듈) |

OZ Enterprise Server 데이터 처리 및 서식 배포 엔진 OZ Scheduler Server 주기적 보고서를 자동 생성 엔진 |

OZ Enterprise Manager 서버 엔진에 대한 설정 및 모니터링 서버 및 스케줄러 엔진에 대한 웹기반 설정 및 모니터링 |

|

OZ Query Designer (데이터 셋 개발 모듈) |

OZ Report Viewer 사용자가 PC나 모바일에서 보고서를 조회하는 뷰어 모듈 |

OZ Repository Manager 문서 관리, 사용자/그룹 관리 협업 개발 지원 |

다) 특징 및 기능

|

구 분 |

특징 및 기능 |

|---|---|

|

개발 및 유지보수 생산성을 높여주는 보고서 개발 환경 |

- One Source Multi-Platform으로 높은 개발 및 유지보수 생산성 - 리본 메뉴 스타일의 시각적이고 편리한 서식 개발 환경 - 풍부한 컴포넌트기반의 개발 환경 - 테이블, 크로스탭, 차트, 바코드, 간트차트 등 100% 자체 개발한 컴포넌트 - MS 워드와 같은 방식의 손쉬운 표 편집 기능 - 하나의 보고서에 다중 데이터 셋 지원 - 보고서 템플릿 지원 - 강력한 스크립트 엔진 지원 - 리파지토리 클라이언트 내장(체크인/체크아웃) |

|

다양한 데이터 소스 연동 및 데이터 추출 용이 |

- RDBMS(JDBC, ODBC, OLEDB 표준 인터페이스) - 웹 서비스 표준 SOAP - SAP RFC 연동 - Oracle Procedure - XML/CSV/HTTP |

|

의사결정을 위한 분석 기능 |

- Drill Down Report, Hyperlink Report - 데이터 분석 및 대시보드 보고서 작성 |

|

대규모 사용자 웹 환경을 위한 안정적인 서버 |

- J2EE & 닷넷 기반의 다중 쓰레드 서버 - 데이터베이스 풀링 방식의 효율적인 데이터 접근 - 데이터 캐싱 및 압축 전송으로 네트워크 및 서버 부하 감소 |

|

대용량 보고서의 안정적 운영 |

- 스트리밍 데이터 전송 방식 지원 - 지능적인 디스크/메모리 캐싱 지원 |

|

전사적 운영 관리 환경 |

- 다중 서버의 중앙 집중식 관리 - 서버의 각종 설정 상태를 실시간 수정 및 모니터링 - 사용자/그룹별 문서 접근 권한 관리 |

|

보고서 자동 스케줄링 |

- 스케줄에 의한 주기적 보고서 자동 생성 및 배포 |

|

다국어 보고서 |

- 하나의 보고서에 다국어 리소스 설정 |

|

크로스 플랫폼 지원 |

- Any OS & Browser 환경 지원 - ActiveX, Plug in, HTML5 뷰어 지원 - 모바일(Android, iOS) Native App 뷰어 지원 - Native App, Web App, Hybrid App 지원으로 다양한 모바일 어플리케이션 지원 |

라) 주요 용도

OZ Report는 공공, 금융, 제조, 교육, 통신 산업 전반에 걸쳐 ERP, CRM, EIS 등 기업의 핵심 업무 시스템 구축 시 보고서 개발을 위한 필수 제품으로 다양하게 활용되고 있습니다.

마) 적용 사례

OZ Report는 국내 대부분의 공공기관, 국내 대부분의 금융기관, 국내 대부분의 기업 등 약 6천여 프로젝트에 공급하였고, 해외의 경우 일본, 싱가포르 지사를 통해 다수의 해외 프로젝트에 공급하고 있습니다

3) eformsign

가) 제품 개요

eformsign은 기업에서 발생되는 서류(종이문서)들을 누구나 법적 효력있는 전자문서로 만들어서 비즈니스 업무에 활용하고 보관할 수 있는 클라우드 기반 전자문서 서비스입니다. 전자문서의 생성 → 유통 → 활용 → 보관까지의 모든 절차를 지원합니다.

종이문서를 전자문서 작성부터 전자결재, 활용/보관까지 하나의 프로세스 안에서 디지털화할 수 있습니다.

PDF, HWP, DOC, XLS, PPT 등의 파일 형식을 지원하며, 드래그 앤 드롭 방식으로 전자서식을 제작할 수 있습니다. Microsoft Office 애드인을 통해 Word, Excel, PowerPoint에서 전자문서 작성이 가능하며, REST API와 Webhook을 제공하여 기존 업무 시스템과의 연동을 지원합니다.

자연어 대화를 통한 문서 생성, 음성 인식, 자동 필드 인식 등 AI 기술을 활용하여 전자문서 작성 과정을 지원합니다. 공인인증서, 생체인증, 휴대폰 인증 등의 전자서명 방식을 제공하며, AES-256 암호화와 감사추적 기능을 통해 보안을 확보합니다.

웹 브라우저, iOS/Android 모바일 앱, 태블릿 등 멀티 플랫폼을 지원하며, Dropbox, Google Drive 등 외부 클라우드 스토리지와 연동할 수 있습니다. 문서의 작성부터 승인, 서명, 보관까지의 워크플로를 관리할 수 있으며, 예약 전송과 대량 문서 처리 기능을 제공합니다.

|

|

eformsign |

나) 제품 구성

|

공통 서버 |

업무서버 |

저장서버 및 미터링 과금 서버 |

|---|---|---|

|

- OAuth2 Token기반 인증서버 - CDN |

- eformsign서비스를 사용하기 위한 서비스 서버 - 다양한 비정형 문서작성을 위한 타입 서버 - 운영 및 관리 서버 - PDF 생성 및 일괄배치를 위한 데몬 및 배치서버 |

- Object Storage 서버 - NoSQL 기반 DB 서버 - 미터링 수집 서버 - 실시간 및 주기적 분석서버 - 빌링/결제 서버 |

다) 특징 및 기능

|

구 분 |

특징 및 기능 |

|---|---|

|

누구나 만드는 |

- 종이 기반 업무를 손쉽고 빠르게 전자문서로 변환 가능 - 개발지식이 없어도 누구나 전자서식 생성 가능 - 이폼사인에 문서 업로드 및 컴포넌트 추가하여 전자서식으로 변환 - 이폼사인 전용 폼 빌더를 다운로드해 MS Office 문서를 그대로 전자서식으로 변환 가능 |

|

맞춤형 워크플로우 설정 |

- 문서의 처리 과정을 자유롭게 설정하여 다양한 업무에 적용 가능(내부 결제, 계약서, 동의서, 서약서, 신청서 등) - 단계별 세부 설정 기능 제공(필수 입력항목, 알림 설정 등) - 문서의 진행/처리 상태 확인 가능(작성시간, 작성자 정보, 문서 진행 상태 등) |

|

언제 어디서나 |

- PC, 스마트폰, 태블릿 등 다양한 디바이스 지원(html5 기반 웹표준 준수) - 인터넷만 연결되면 언제 어디서나 사용 가능(클라우드 환경으로 서비스 구현) - 문서 작성을 위한 다양한 알림 설정 제공(이메일, 앱Push, SMS, 카카오톡 등) |

|

문서의 안전한 보관 및 철저한 보안 |

- 안전한 저장 공간(모든 데이터는 암호화되어 클라우드에 저장) - 외부 클라우드 연결 및 백업 가능(Dropbox, Google drive, Box등) - 문서의 보존성 보장(국제표준화기구에서 승인한 PDF/A 형태로 저장 - 개인정보보호배상책임보험 가입(개인정보보호 사고 발생시 이용자에 피해보상) |

|

문서의 위,변조 방지 |

- 문서의 모든 기록, 감사추적증명서 제공(문서 정보, 서명 정보, 처리 내역 등 문서 관련 모든 기록 및 로그 포함) - 문서의 상태 및 히스토리 확인(문서 처리 단계 및 처리자 정보, 문서 알림 및 타임스탬프 발급 이력 등) - 타임스탬프 기능 사용 가능(타임스탬프 표준인 RFC-3161을 충족하는 인증기관을 통해 제공) |

|

문서 데이터 관리와 활용 |

- 입력된 데이터를 CSV로 제공(문서 작성시 기입한 각종 정보 다운로드 가능) - API 무료 제공(기업내 다양한 시스템과 연동하여 서비스 이용) |

| 인증 |

- 국제표준 정보보호 ISO/IEC 27001 인증 - 전자계약 서비스 최초 AWS 인증 소프트웨어 - 클라우드 서비스 보안인증(CSAP) SaaS 표준등급 인증 - 우수연구개발 혁신제품 지정 - GS 1등급 인증 |

라) 주요 용도

eformsign은 기업 또는 기관 등에서 사용하는 계약서, 동의서, 신청서, 결재 및 보고 문서, 관리 및 점검 문서 등을 전자문서로 생성하여 작성, 서명, 보관, 관리할 수 있는 서비스입니다.

기존 대기업 등에서는 전자문서를 사용하기 위해 OZ e-Form 솔루션을 구매하여 사용하고 있으나, 비용 등의 문제로 중소 규모의 기업에게는 부담이 될 수 있습니다. 따라서 eformsign은 중소기업, 스타트업, 1인 사업자 등이 비용으로 전자문서를 사용할 수 있도록 클라우드 기반 전자문서 서비스를 제공합니다.

eformsign의 전자문서 서비스는 기존에 문서를 종이로 출력해서 서명을 받고 원본을 종이 문서로 보관하거나, 종이 문서를 다시 스캔해서 파일로 보관하던 번거로움을 해결하여 업무 효율성 및 생산성을 개선하고 비용을 절감할 수 있습니다.

AI 기반 자동 필드 인식과 음성 인식 기술을 통해 문서 작성 시간을 단축하고, 모바일 환경에서도 언제 어디서나 문서 작성 및 서명이 가능하여 원격근무와 디지털 전환을 지원합니다. 업종과 분야에서 활용 가능하며, 기업 내부의 보고 및 결재 관련 문서는 물론, 고객을 대상으로 정기적 또는 비정기적으로 계약서, 동의서, 신청서 등을 처리하는 기관에서 적용 및 활용 가능합니다.

마) 적용 사례

2018년 11월 출시 후 국내 클라우드 전자문서 및 전자서명 시장과 일본, 싱가포르 등 해외시장을 중심으로 사업을 확대하고 있습니다.

다양한 분야의 수만여 기업에서 eformsign 서비스를 사용하고 있으며, 현대자동차, SK텔레콤, LG화학, GS칼텍스, 천재교육 등 대기업, 중소기업과 20곳 이상의 정부 연구기관에서 도입하여 운영하고 있습니다. 고객의 업종 및 분야는 제조업, 금융업, IT서비스업, 건설업, 교육기관, 의료기관, 부동산 관리업체, 컨설팅업체 등으로 확대되었습니다.

고객들의 사용 용도는 근로계약서, 용역계약서, 프로젝트 계약서, 회원 가입 신청서, 행사참여 신청서, 개인정보 활용동의서, 진료 접수증, 입주민 동의서, 기숙사 신청서, 시설물 점검표, 출장 신청서, 휴가 신청서, 구매 요청서, 품질 점검표, 안전 교육 확인서 등으로 활용 범위가 확대되고 있습니다.

공공기관에서는 CSAP 인증을 바탕으로 민원 처리, 신청서 접수, 내부 결재 문서 등에 활용되고 있으며, 의료기관에서는 환자 동의서, 문진표, 처방전 등의 디지털화를 통해 종이 없는 병원 구현에 기여하고 있습니다.

3. 원재료 및 생산설비

1. 주요 원재료 등에 관한 사항

당사는 사업구조상 당사가 개발한 소프트웨어의 라이선스 제공, 용역개발 및 기타 유지보수를 주요 사업으로 영위하고 있고, 원재료 매입이 존재하지 않으므로 별도의 매입에 관한 사항은 기재하지 않습니다.

2. 생산 및 설비에 관한 사항

당사는 전문 소프트웨어 개발 및 공급 관련 사업을 영위하고 있으므로 일반 제조업의 방식과 같이 유형적인 시설 등의 생산라인 및 생산설비를 필요로 하지 않으므로 기재하지 않습니다.

4. 매출 및 수주상황

1. 매출에 관한 사항

가. 품목별 매출 현황

| (단위: 천원) |

|

매출 유형 |

품 목 |

FY2024 (제17기) |

FY2023 (제16기) |

FY2022 (제15기) |

FY2021 (제14기) |

|||||

|---|---|---|---|---|---|---|---|---|---|---|

|

수량 |

금 액 |

수량 |

금 액 |

수량 |

금 액 |

수량 |

금 액 |

|||

|

제품 |

전자문서 부문 |

수출 |

- |

719,909 |

- |

686,492 |

- |

864,402 |

- |

736,236 |

|

내수 |

- |

11,855,760 |

- |

13,113,426 |

- |

18,294,830 |

- |

13,884,660 | ||

|

소계 |

- |

12,575,669 |

- |

13,799,918 |

- |

19,159,232 |

- |

14,620,896 | ||

|

리포트 부문 |

수출 |

- |

341,814 |

- |

181,468 |

- |

170,618 |

- |

209,104 | |

|

내수 |

- |

11,994,410 |

- |

11,991,564 |

- |

11,574,595 |

- |

12,751,523 | ||

|

소계 |

- |

12,336,224 |

- |

12,173,032 |

- |

11,745,213 |

- |

12,960,627 | ||

| 클라우드 부문 |

수출 |

- | 80,273 | - | 257,595 | - | 86,657 | - | 17,035 | |

|

내수 |

- | 2,602,798 | - | 3,128,953 | - | 1,562,521 | - | 1,403,832 | ||

|

소계 |

- | 2,683,070 | - | 3,386,548 | - | 1,649,178 | - | 1,420,866 | ||

|

기타 |

기 타 부 문 |

수출 |

- |

- |

- |

- |

- |

- |

- |

69,832 |

|

내수 |

- |

5,293,877 |

- |

1,942,240 |

- |

693,761 |

- |

541,337 | ||

|

소계 |

- |

5,293,877 |

- |

1,942,240 |

- |

693,761 |

- |

611,168 | ||

|

합 계 |

수출 |

- |

1,141,995 |

- |

1,125,556 |

- |

1,121,677 |

- |

1,032,206 | |

|

내수 |

- |

31,746,844 |

- |

30,176,182 |

- |

32,125,707 |

- |

28,581,351 | ||

|

소계 |

- |

32,888,839 |

- |

31,301,738 |

- |

33,247,384 |

- |

29,613,558 | ||

-계약의 규모, 기간, 금액 등이 상이하기 때문에 수량을 기재하지 않습니다.

-FY2024(2024.07.01.~2025.06.30)는 해당기간까지의 누적금액(연결기준)입니다.

나. 판매경로

1) 판매조직

당사의 판매조직은 솔루션사업본부 내에 분야별 3개의 사업본부와 유지보수 영업 MA사업부, 영업을 지원하는 영업지원팀으로 구성되며, 각 영업팀은 4인에서 6인으로 구성되어 1인당 연간 약 100개 정도의 프로젝트를 관리하고 있습니다.

2) 판매경로

당사의 국내 제품 판매경로는 당사가 고객에게 직접 납품하는 방식의 직접판매와 파트너사를 통하여 고객에게 제품을 납품하는 방식의 간접판매로 구분됩니다.

3) 판매전략

가) 공공 부문

- 통상 5년 주기 업무 개편에 따른 신규프로젝트 발주가 일반적이며 1년중 4분기(10월~12월)에 발주가 집중되는 모습을 보입니다.

- 과거 가장 큰 비중을 차지했던 부문이었으나 경쟁자들이 공격적으로 영업을 하는 과정에서 단가 하락이 두드러지고 있습니다.

- 출혈 경쟁을 지양하면서 경쟁자 대비 우위에 있는 신규 제품인 OZ e-Form을 중심으로 영업하는 전략을 취하고 있습니다.

나) 금융 부문

- 향후 은행의 ODS 및 창구 페이퍼리스 프로젝트가 지속적으로 추진될 예정으로,

e-Form 관련 영업에 집중하고 있습니다.

- 금융소비자보호법 및 방문판매법 개정으로 인해 전자문서 시스템 개발이 가속화 되고 있고, 포스트 코로나 시스템인 비대면 화상기반 전자문서 시스템의 독보적 기술을 통해 다수의 금융사에 영업중입니다.

- e-Form 영업과 더불어 경쟁사 리포팅 툴을 사용하고 있는 금융사를 타깃으로 윈백 영업을 주도할 예정입니다.

다) 제조 부문

- 잠재적 시장 규모가 매우 큰 부문으로, 향후에는 대기업뿐만 아니라 중견제조기업으로 영업 활동을 확산시킬 계획입니다.

- 과거엔 일부 그룹사로 한정되었으나, 최근 대기업 고객의 수가 증가하고 있습니다.

2. 수주상황

공시일 현재 거래가 종료되지 아니한 주요 수주상황은 영업기밀에 해당되어 관련사항을 공시할 경우 영업에 현저한 손실을 초래할 수 있다고 판단하여 이에 대해 공시하지 않습니다.

5. 위험관리 및 파생거래

1. 시장위험과 위험관리

회사는 여러 활동으로 인하여 시장위험(환위험, 이자율위험, 가격위험), 신용위험, 유동성위험 및 자본위험과 같은 다양한 금융 위험에 노출되어 있습니다. 회사의 이사회에 의하여 승인된 위험관리 정책은 재무성과에 잠재적으로 불리할 수 있는 효과를 최소화하는데 중점을 두고 있습니다.

(1) 시장위험

1) 이자율위험

이자율 위험은 시장금리 변동으로 인한 재무상태표 항목의 가치변동(공정가치) 위험과 투자 및 재무활동으로부터 발생하는 이자수익, 비용의 현금흐름이 변동될 위험으로 정의할 수 있습니다. 이러한 연결회사의 이자율 변동위험은 주로 예금 및 단기금융상품에서 비롯되며, 연결회사는 이자율 변동으로 인한 불확실성의 최소화를 위한 정책을 수립 및 운용하고 있습니다.

연결회사는 무차입 경영을 유지하고 있으며, 정기적인 국내외 금리동향 모니터링을 통해 선제적으로 이자율 위험을 관리하고 있습니다.

2) 환위험

당기말과 전기말 현재 환율변동 위험에 노출된 외화 자산 및 부채의 내역은 다음과 같습니다.

| (단위:천원) | ||||

|---|---|---|---|---|

| 구 분 | 당기말 | 전기말 | ||

| 자 산 | 부 채 | 자 산 | 부 채 | |

| USD | 1,328,277 | 440,409 | - | |

| JPY | 141,721 | 25,442 | 169,033 | 32,942 |

| SGD | 612,619 | - | 550,139 | 2,045 |

| CNY | 43,950 | - | 6,579 | - |

| EUR | 2,842 | - | - | - |

| 합 계 | 2,129,409 | 25,442 | 1,166,160 | 34,987 |

당기와 전기 중 손익으로 인식한 외화환산손익은 각각 50,656천원(손실) 및 18,692천원(이익)입니다.

당기와 전기 중 환율변동이 손익에 미치는 영향은 다음과 같습니다.

| (단위:천원) | ||||

|---|---|---|---|---|

| 구 분 | 당 기 | 전 기 | ||

| 10%상승시 | 10%하락시 | 10%상승시 | 10%하락시 | |

| USD | 132,828 | (132,828) | 44,041 | (44,041) |

| JPY | 11,628 | (11,628) | 13,609 | (13,609) |

| SGD | 61,262 | (61,262) | 54,809 | (54,809) |

| CNY | 4,395 | (4,395) | 658 | (658) |

| EUR | 284 | (284) | - | - |

| 합 계 | 210,397 | (210,397) | 113,117 | (113,117) |

(2) 신용위험

신용위험은 보유하고 있는 수취채권 거래처에 대한 신용위험뿐 아니라 현금및현금성자산 및 금융기관예치금으로부터 발생하고 있습니다. 거래처의 경우 독립적으로 평가된 신용등급이 사용되며, 독립적인 신용등급이 없는 경우에는 고객의 재무상태, 과거경험 등 기타 요소들을 고려하여 신용위험을 평가하게 됩니다. 개별적인 위험한도는 이사회가 정한 한도에 따라 내부 또는 외부적으로 결정된 신용등급을 바탕으로 결정됩니다. 신용한도의 사용여부는 정기적으로 검토되고 있습니다.

당기 중 신용한도를 초과한 건은 없었으며 경영진은 상기 거래처로부터 의무불이행으로 인한 손실을 예상하고 있지 아니합니다.

1) 신용위험에 대한 노출정도

당기말과 전기말 현재 신용위험에 노출된 금융자산은 다음과 같으며, 장부금액은 신용위험에 대한 최대 노출정도를 표시하고 있습니다.

| (단위:천원) | ||

|---|---|---|

| 구 분 | 당기말 | 전기말 |

| 현금및현금성자산 | 11,082,990 | 9,579,705 |

| 단기금융상품 | 11,091,463 | 13,150,298 |

| 매출채권 | 4,415,369 | 4,555,712 |

| 계약자산 | 913,393 | 94,670 |

| 기타금융자산 | 3,325,947 | 3,544,713 |

| 합 계 | 30,829,162 | 30,925,098 |

(3) 유동성 위험

연결회사는 무차입경영을 유지하고 있으며, 영업 자금수요를 충족시킬 수 있도록 유동성에 대한 예측을 항시 모니터링하고 있습니다. 유동성에 대한 예측 시에는 연결회사의 자금조달 계획, 약정 준수, 연결회사 내부의 목표재무비율 및 통화에 대한 제한과 같은 외부법규나 법률 요구사항이 있는 경우 그러한 요구사항을 고려하고 있습니다.

(4) 자본위험

연결회사의 자본위험관리 목적은 계속기업으로서 주주 및 이해당사자들에게 이익을 지속적으로 제공할 수 있는 능력을 보호하고 자본비용을 절감하기 위해 최적 자본구조를 유지하는 것입니다.

연결회사는 자본관리지표로 부채비율을 이용하고 있으며 이 비율은 총부채를 총자본으로 나누어 산출하고 있으며 총부채 및 총자본은 재무제표의 금액을 기준으로 계산합니다.

| (단위:천원) | ||

|---|---|---|

| 구 분 | 당기말 | 전기말 |

| 부채 | 5,536,070 | 4,276,786 |

| 자본 | 75,167,226 | 74,132,096 |

| 부채비율 | 7.37% | 6.47% |

2. 파생상품 및 풋백옵션 등 거래현황

보고서 제출일 현재 해당 사항이 없습니다.

6. 주요계약 및 연구개발활동

1. 경영상의 주요 계약

당사는 회사의 일상적인 영업활동 이외에 회사의 재무상태에 영향을 미치는 비경상적인 주요계약은 존재하지 않습니다.

2. 연구개발활동

가. 연구개발 활동 개요

회사의 개발부문 조직은 연구소장을 포함하여 총 71명으로서 회사 전체 인력의 약 36%를 차지하고 있으며 경쟁사 대비 양적, 질적으로 우수한 개발조직을 보유하고 있습니다. 개발부문 조직은 제품개발을 담당하는 연구소와 사후관리를 담당하는 기술본부로 구성되어 있습니다.

나. 연구개발 담당조직

|

(2025년 06월 30일 현재) |

(단위 : 명) |

|

구 분 |

인력현황 |

|||||||

|---|---|---|---|---|---|---|---|---|

|

연구소장 |

이사 |

수석 |

책임 |

선임 |

전임 |

연구원 |

소계 |

|

|

합 계 |

1 | 5 | 12 | 9 | 3 | 17 | 24 | 71 |

다. 연구개발비용

|

(단위 : 천원) |

|

구 분 |

FY2024 |

FY2023 |

FY2022 |

FY2021 |

|

|---|---|---|---|---|---|

|

자산처리 |

원재료비 |

- | - | - | - |

|

인건비 |

314,056 | 341,497 | 430,459 | 287,436 | |

|

감가상각비 |

- | - | - | - | |

|

위탁용역비 |

- | - | - | - | |

|

기타 경비 |

- | - | - | - | |

|

소 계 |

314,056 | 341,497 | 430,459 | 287,436 | |

|

비용처리 |

제조원가 |

- | - | - | - |

|

판관비 |

3,465,048 | 2,829,104 | 2,474,579 | 2,740,636 | |

|

합 계 (매출액 대비 비율) |

3,779,104 | 3,170,601 | 2,905,038 | 3,028,072 | |

| 11.49% | 10.13% | 8.74% | 10.23% | ||

-보고서 제출일 현재 종속회사 FORCS Japan 및 FORCS Singapore는 연구개발비용이 발생하지 않았습니다. 매출액 대비 비율은 연결기준입니다.

라.연구개발실적

1) OZ Report / OZ e-Form 관련 제품 연구 개발

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

|

첨부기능 |

연구소 |

▶ 연구 개발 배경 전자 서식에서 사용자가 추가 서류를 첨부할 수 있도록 하기 위함. ▶ 연구 개발 내용 사용자가 카메라로 촬영한 사진, PDF 파일, 이미지 파일을 선택하여 서식이 추가하고 추가된 파일 내용을 서식에서 표시될 수 있도록 기능 개발. ▶ 연구 개발 성과 최초 만들어진 서식만 보여주는 것이 아니라 동적으로 서식 입력 중에 원하는 문서 파일(사진 촬영, 이미지, PDF)을 추가하여 작성할 수 있다. |

상품화 |

|

PDF 렌더링 기능 |

연구소 |

▶ 연구 개발 배경 리포트 서식이 아니라 일반 PDF 파일을 서식처럼 표시하여 PDF Viewer처럼 사용할 수 있도록 하기 위함 ▶ 연구 개발 내용 리포트 뷰어에서 PDF 파일을 원격(URL) 혹은 로컬에서 로드하여 리포팅 할 수 있도록 기능 개발 ▶ 연구 개발 성과 고객이 서식 개발이 어려운 경우 기존에 사용하던 PDF 파일을 그대로 서식처럼 사용하여 리포팅 가능하기 때문에 개발 공수를 적게하고 편의성을 향상함. |

상품화 |

|

필기인식으로 입력 값 삽입 기능 |

연구소 |

▶ 연구 개발 배경 입력 컴포넌트를 선택 후 입력창이 뜨면 원하는 데이터를 입력하고 창을 닫는 구조가 아니라 서식 위에 필기를 하면 바로 데이터화 되어 입력되도록 하여 기존 종이 문서처럼 작성하는 편의성을 제공하기 위함. ▶ 연구 개발 내용 입력 컴포넌트(텍스트박스, 서명, 체크박스, 라디오버튼, 콤보박스 등) 위에 직접 펜을 이용하여 작성을 하면 필기인식을 통해 데이터가 입력되는 방식 개발. 또한 제스쳐를 지원하여 내용을 지우거나 글씨를 삽입할 수 있음. ▶ 연구 개발 성과 화면위에 바로 글씨를 쓰면 신속히 데이터로 변환하여 값이 입력됨. 필기 인식의 정확도 부분에서 아직 미흡한 부분이 있어 더 연구가 필요함. |

상품화 |

|

대화형 입력 기능 |

연구소 |

▶ 연구 개발 배경 복잡한 서식 내용을 살펴보면서 직접 서식에서 작성하지 않고 질/답 형태로 한번에 입력하고 최종적으로 서식에서는 결과만 볼 수 있도록 하여 입력 편의성을 향상하기 위함 ▶ 연구 개발 내용 질문 내용과 입력할 컴포넌트를 설정할 수 있는 디자인 화면 개발. 질문은 텍스트로도 표시되고 음성으로도 표현됨. 답변은 사용자가 직접 선택하여 입력할 수 있고, 음성 인식으로 통해 구두로 입력 가능함. 음성 인식된 내용은 자연어 처리되어 적당한 행위로 이어지도록 개발. ▶ 연구 개발 성과 서로 대화하는 형태로 질문을 듣고 말하기로 입력 가능하여 사용자의 선택행위 없이 자연스럽게 입력을 이어갈 수 있음. 복잡한 서식을 보지 않고도 필수 입력이 필요한 것들만 모아서 연속으로 입력을 이어갈 수 있음. |

상품화 |

|

서명 불러오기 기능 |

연구소 |

▶ 연구 개발 배경 금융권 등에서 서식 개발 시 고객 서명을 입력받는 항목이 많기에 일일히 다 서명을 하려면 시간도 오래 걸리고 불편한 점을 개선하기 위함. ▶ 연구 개발 내용 고객이 서명을 한번 작성하면 해당 서명을 기억하고 있다가 다음 서명에서 불러오기 할 수 있도록 기능 개발. 고객이 불러온 서명을 다시한번 확인하고 동의하는 절차가 필요한 경우를 위한 기능도 개발됨 ▶ 연구 개발 성과 고객이 서명한 내용을 다음 서명 컴포넌트에서도 쉽게 불러올 수 있기 때문에 서식 작성의 시간을 단축하고 고객이 매번 서명을 하는 불편함이 개선됨. |

상품화 |

|

조건부 스타일 마법사 기능 |

연구소 |

▶ 연구 개발 배경 서식을 디자인할 때 특정 조건에 의해 값이 변경되거나 컴포넌트의 표시 상태를 바꾸거나 할 경우 스크립트를 통해 개발해야 하기에 초보자에게는 접근성이 떨어짐. ▶ 연구 개발 내용 스크립트를 작성하지 않고 조건 마법사 기능을 통해 UI로 쉽게 조건을 작성하고 그에 맞는 결과를 지정할 수 있음. ▶ 연구 개발 성과 스크립트를 배우기 어려운 사용자의 경우 마법사 UI를 통해 쉽게 조건을 생성하고 컴포넌트의 표시여부, 값 등을 변경할 수 있음. |

상품화 |

|

히스토리 기능 |

연구소 |

▶ 연구 개발 배경 서식에서 입력한 데이터를 계속 누적하여 기록할 수 있어 특점 시점의 입력 값을 확인하거나 되돌릴 수 있도록 하기 위함 ▶ 연구 개발 내용 사용자가 저장한 서식 데이터의 히스토리를 날짜별, 컴포넌트 별로 정렬하여 표시해주는 기능 개발. ▶ 연구 개발 성과 사용자가 작성한 서식을 특정 시점의 값으로 되돌릴 수 있고, 입력값이 어떻게 변경되었는지 한눈에 확인 가능함. |

상품화 |

| 광고 기능 | 연구소 |

▶ 연구 개발 배경 창구 에서 서식 작성을 하지 않을 때 태블릿 모니터에 광고를 표시하기 위함. ▶ 연구 개발 내용 태블릿 모니터에 사용자가 지정한 동영상,이미지,문구 들을 표시해주고, 화면보호기와 같은 역할을 수행하도록 개발. 광고재생시간,상황별 광고 그룹핑 기능 개발 ▶ 연구 개발 성과 고객사에서 태블릿 모니터에 고객사가 원하는 광고를 표시하여 태블릿 모니터의 활용도를 높임. |

상품화 |

| 멀티 스크린 제어기능 | 연구소 |

▶ 연구 개발 배경 창구에서 사용하는 멀티스크린 모니터를 제어하기 위함. ▶ 연구 개발 내용 광고 기능 표시 및 윈도우의 화면보호기와 별개로 동작하는 멀티스크린 화면보호기능. 멀티스크린 모니터에 표시할 프로그램 및 화면 제어 기능 ▶ 연구 개발 성과 고객사에서 태블릿 모니터에 고객사가 원하는 광고를 표시하여 태블릿 모니터의 활용도를 높임. |

상품화 |

| 동영상 서명기능 | 연구소 |

▶ 연구 개발 배경 전자문서에 서명 시 본인이 서명했음을 확인하는 방법을 강화하기 위함. ▶ 연구 개발 내용 고객이 전자문서에 서명 시 서명 컴포넌트에 본인의 얼굴을 표시하고, 그 위에 서명을 하고, 안면인식을 통해 사람이 서명했음을 확인하는 기능. ▶ 연구 개발 성과 전자문서에 서명 시 부인방지 개선 효과. |

상품화 |

| 서식 작성과정 저장및 리플레이 | 연구소 |

▶ 연구 개발 배경 고객이 작성한 서식 작성과정을 동영상보다 적은 용량으로 저장하고 리플레이 하기 위함. ▶ 연구 개발 내용 동기화 환경에서 사용자가 서식작성하는 과정을 저장하고, 해당과정을 그대로 복원해서 리플레이하는기능 개발 ▶ 연구 개발 성과 사용자의행위(데이터입력, 스크롤, 주석그리기) 를보관하는 것으로동영상과는 다름 동영상에비해매우작은용량으로서버보관시유리. |

상품화 |

| 다자간서식작성동기화 | 연구소 |

▶ 연구 개발 배경 비대면 환경에서 서식 작성 시 1:1 이 아닌 다자간 환경을 지원하기 위함. ▶ 연구 개발 내용 서식동기화 시 n:n 환경 지원하도록 개발 서식작성 중간에 참여 가능 개발. 서로 다른 서식간 동기화 가능. - 청약서작성시피보험자, 법정대리인, 계약자 등이다를때 각각의 장비로서식 작성에 참여 할 때 ▶ 연구 개발 성과 각각 역할이 다른 사용자들이 번갈아 가면서 서식을 작성하던 것을 한번에 모두 참여하여 서식을 작성 할 수 있게됨 |

상품화 |

2) Office Add-in 개발

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

|

OzinOffice 제품 |

연구소 |

▶ 연구 개발 배경 서식 개발을 전용툴이 아닌 기존에 사용하던 엑셀,워드,PPT 파일을 이용하여 쉽게 서식을 개발할 수있도록 하기 위함. ▶ 연구 개발 내용 기존 MS 오피스 제품을 이용하여 입력컴포넌트를 추가하고 서식파일로 변환 가능하도록 기능 개발함. ▶ 연구 개발 성과 사용자는 기존에 익숙하게 사용하던 MS 오피스 제품에서 서식을 디자인하고 그것을 쉽게 리포트 서식파일로 변환하여 사용할 수 있음. |

상품화 |

3) 원격 멀티스크린 기능 개발

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

|

원격 멀티스크린 뷰어 개발 |

연구소 |

▶ 연구 개발 배경 원격으로 서로 떨어져 있는 장비를 통해 서로 비 대면으로 서식을 입력할 수 있어 직원과 고객이 서로 만나지 않더라도 서식 작성이 가능하기 위함. ▶ 연구 개발 내용 각자 물리적으로 연결되지 않은 원격의 장비를 동기화하여 서로 입력 중인 값을 동기화 하고 기능을 제어할 수 있음. ▶ 연구 개발 성과 물리적으로 연결되지 않은 장비들을 네트웍으로 연결하여 원격으로 뷰어를 제어하고 데이터 값을 각자 입력하여 동기화 할 수 있음. |

상품화 |

4) 인감(도장) 대사 기능 개발

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

| 인감대사 모듈 개발 |

연구소 |

▶ 연구 개발 배경 창구 업무에서 고객의 인감 도장과 기 등록된 인감 도장을 직원이 직접 종이에 찍힌 도장을 육안으로 비교하다 보니 시간이 걸리고 불편한 점이 있기에 시스템에서 이미지화된 인감 도장을 비교하여 업무 효율을 높이기 위함 ▶ 연구 개발 내용 시스템에 저장된 도장 이미지와 고객이 제공한 도장을 이미지화 하여 비교 후 시각화된 결과를 제공하여야 함 ▶ 연구 개발 성과 두 개의 도장 이미지를 비교하여 일치되는 부분을 시각화한 결과 이미지와 일치율을 제공하여 쉽게 동일한 도장인지 파악할 수 있도록 하여 업무 효율을 높일 수 있음 |

상품화 |

5) HTML 문서를e-Form 서식으로 변환

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

| OZ HTML Form Server |

연구소 |

▶ 연구 개발 배경 HTML 문서를e-Form 서식으로 변환하고 e-Form Viewer를 통해 고객이 서식을 작성하기 위한 시스템 개발이 필요함. 특히, 은행의 방카슈랑스 상품 업무의 경우 보험사에서 제공되는 표준 문서가HTML문서 이며 해당 문서를 종이 문서로 인쇄하여 직접 작성하는 형태로 사용되고 있음. 은행권의 방카슈랑스 업무를 전자 서식화 할 필요성이 많아짐. ▶ 연구 개발 내용 HTML 문서를 분석하여 입력컴포넌트로 변환해야할 항목을 자동으로 생성하고 입력값에 대한 업무 로직도 생성해주어야 한다. ▶ 연구 개발 성과 기존에는 HTML문서를 e-Form 서식으로 변환하려면 서식을 별도 개발해야 하기 때문에 시간과 자원이 필요하였으나, 본 시스템에서는 별도 서식 개발 없이HTML문서를 자동으로 변환하고 미리보기하여 고객이 서식을 입력할 수 있도록 개발됨. 고객사의 추가적인 개발 공수 없이 솔루션 설치만으로 즉시 전자서식화 하여 작성할 수 있음 |

상품화 |

6) OZViewer용 하이브리드 개발 프레임워크

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

|

OZ TotoFramework |

연구소 |

▶ 연구 개발 배경 모바일 뷰어에서 오즈 뷰어를 사용하기 위해서는 native 코드를 사용하여 앱을 개발해야 하기 때문에 멀티 플랫폼을 지원하기 위해서는 여러 언어를 개발하여야 함. ▶ 연구 개발 내용 웹페이지에서 자바스크립트로 오즈 뷰어를 사용할 수 있도록 하이브리드 프레임웍을 개발하여 하나의 웹코드로 iOS, Android 뷰어를 사용할 수 있음. 오즈 뷰어의 기능 이외의 각 플랫폼별 native API 기능(카메라, 위치, 파일 저장, STT, TTS 등) 을 사용할 수 있는 편의 기능도 제공함. ▶ 연구 개발 성과 자바스크립트로 작성된 코드로 iOS, Android 뷰어에서 동일하게 기능을 사용할 수 있어 생산성 향상 및 관리가 용이해짐. |

상품화 |

7) HTML5 SVG Report Viewer 개발

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

|

HTML5 SVG |

연구소 |

▶ 연구 개발 배경 - 기존 클라이언트 생성 방식은 대용량 데이터 처리 시 여러 환경적인 요소 및 성능적인 제약 사항들로 인해 사용이 어려운 문제에 대한 대응 필요. ▶ 연구 개발 내용 - 서버 생성 방식을 고안하여 클라이언트 생성 방식과 동일하게 바인딩, 익스포트, 인쇄가 가능하도록 개발 ▶ 연구 개발 성과 - 대용량 데이터 및 서식을 웹 환경에서 빠른 속도로 바인딩, 익스포트, 인쇄 처리를 할 수 있게 됨. |

상품화 |

8) Report Viewer HTML5 Mobile 개발

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

|

HTML5 Mobile UI개발 |

연구소 |

▶ 연구 개발 배경 - 모바일에서도 HTML5 뷰어를 사용한 리포팅 업무를 사용하려는 요구 증가 - 모바일 환경에서 사용하기 쉬운 UI를 연구개발을 하게 됨. ▶ 연구 개발 내용 - 기존 iOS, Android Native Report Viewer에서 표시되는 UI와 동일하게 UI 개발 ▶ 연구 개발 성과 - 사용자가 모바일 환경에서도 리포팅 업무가 수월해짐. |

상품화 |

9) 서버 웹 콘솔 개발

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

|

OZ Server Web Console |

연구소 |

▶ 연구 개발 배경 - 기존 오즈서버 및 스케줄러 관리에 프로그램을 추가 설치하여 사용하였으나 프로그램을 추가 설치하지 않고 오즈서버만 설치하면 윈도우 OS가 아닌 다른 OS에서도 웹으로 서버관리를 할수 있게 지원하기 위함 ▶ 연구 개발 내용 - 서버 관리를 추가 설치 프로그램없이 웹콘솔로 개발하여 모든 OS에서 서버 및 스케줄러를 관리 할 수 있게 개발 ▶ 연구 개발 성과 - 웹콘솔 리파지토리 매니저 개발 완료 - 웹몬손 엔터프라이즈 매니저 서버부분 개발 완료 |

상품화 |

10) 인감 스캐너 모듈 개발

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

|

인감 스캐너 모듈 개발 |

연구소 |

▶ 연구 개발 배경 - 전자서식을 입력하는 데 있어 기존 업무나 서식에 인감도장을 입력하는 경우가 많아 이를 대응하기 위하여 연구개발 필요성 생김 - 또한 인감을 촬영한 영상이 실물크기로 출력되어야 하며, 또한 법적으로 전자문서 관리 모법규준 제4절 제20조 인장 해상도에 의거 600DPI이상 해상도를 만족해줘야 하는 필요조건 ▶ 연구 개발 내용 - 인감규격용지를 이용하여 카메라와 인감날인의 각도와 방향 거리에 영향을 받지 않고 실물크기로 자동 인식하여 스캔 해주는 모듈 개발 - 정확한 스캔을 위해 인감규격용지와 인식패턴 규격을 정의함 - 인감규격용지에 날인된 인감을 인식패턴을 검출하여 자동 스캔 하도록 함 ▶ 연구 개발 성과 - 어느 각도와 위치에 상관없이 촬영을 해도 항상 전자서식에서 필요한 실물크기의 인감도장을 얻을 수 있도록 제공. 따라서 다양한 업무에서 인감이 필요한 전자서식에 반영되어 사용되고 있음 - 모바일 기기의 카메라와 스캔용지를 이용한 실물크기 스캔 시스템 및 방법 특허 출원 |

상품화 |

11) 신분증 스캐너 모듈 개발

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

|

신분증 스캐너 모듈 개발 |

연구소 |

▶ 연구 개발 배경 - 전자서식을 입력하는 데 있어 기존 업무나 계약서식 등에 신분증 사본을 첨부해야 하는 경우가 많아 이를 대응하기 위하여 연구개발 필요성 생김 - 개인정보가 중요해짐에 따라 신분증에서 주민번호 등의 개인정보를 감춰야 할 필요성이 생김 ▶ 연구 개발 내용 - 어느 종류의 신분증인지 여부에 상관 없이 신분증 선택을 하면 자동으로 인식 - 신분증의 실제 사이즈로 촬영 기능 - 특정 주민번호나 여권번호, 운전면허번호 등의 개인 정보를 자동 감춤 처리 기능 ▶ 연구 개발 성과 - 신분증을 실제사이즈로 자동 인식하여 보다 편리하게 신분증 촬영이 가능하게 함 - 신분증 내의 개인정보 등을 마스킹 처리하여 개인정보 유출을 방지할 수 있게 함 |

상품화 |

12) 종이 문서 위변조 확인 기능

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

| 종이문서 위 변조 검증 기능 | 연구소 |

▶ 연구 개발 배경 - 출력된 종이 문서의 위/변조 여부를 간단하게 확인하기 위함. ▶ 연구 개발 내용 - OZ Report 로 인쇄 시 QRBarcode를 포함하여 인쇄 - 출력된 QRBarcode 과 원본 문서를 확인하는 기능. - QRBarcode를 스캔하여 문서 위변조를 검증하는 전용 App개발 - 출력된 문서 검증 시 발급기관 확인 기능. ▶ 연구 개발 성과 - 출력문서에 고차원 바코드가 아닌 QRBarcode 만 포함하여 간단하게 문서 검증가능. |

상품화 |

13) eformsign 클라우드 서비스 개발

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

|

eformsign |

연구소 |

▶ 연구 개발 배경 - 국내 전자문서 시장에서 검증된 OZ e-form 솔루션을 클라우드 서비스 화하여 중소규모의 기업을 타겟팅 하기 위함. - 전자문서가 필요로 하나 비용과 인력문제로 사용을 못하는 중소규모의 기업을 위하여 부담없는 가격으로 서비스 제공하기 위함. - 국내 SMB 시장 뿐만이 아니라, 해외 시장까지 진출하기 위함. - 모든 전자문서 작성 및 보관하는 클라우드 서비스 제공 - 회원 가입, 구글 및 페이스 북 계정 연동 - 서비스 운영 포탈, 전자문서 작성 및 저장/보관, 열람, 폐기, 문서 Export, 문서내 데이터 다운로드, 내 서명 및 도장 등록 - 대시보드, 서식 템플릿 생성 및 배포, 워크 플로우 설정, 문서함 - 회사관리, 그룹관리, 멤버관리, 회원초대, 문서 이관, 사용자 정의 필드 관리, 알림 템플릿 관리 , 이용현황 - 커넥트 연결 : 클라우드 저장소 연동, 구글 시트 및 micro excel에 데이터 전송, 외부 임베딩 연계, 외부 API 및 webhook 이벤트 - 빌링시스템 - 사용량이 많을 경우 auto scaling및 무정지 배포 기능 - 사용량 집계를 위한 미터링 (국가별 미터링, 전체 미터링 구분) - 서버를 체계적으로 관리하기 위한 모니터링 ▶ 연구 개발 성과 - 고객 초기비용 최소화로 SMB 시장의 전자문서 사용 확산 유도 - 다양한 서식 생성기( oz in office addin, 웹 폼 디자이너) 제공으로 손쉬운 서식 생성 유도 - 글로벌 매출 효과 기대 |

상품화 |

14) 문서 휴지통 기능

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

| 문서 휴지통 기능 |

연구소 |

▶ 연구 개발 배경 - 문서에 대한 휴지통 기능을 추가함으로써, 고객사의 사용자 삭제 실수를 미연에 방지하도록 한다. - 문서의 완전 삭제 및 복원 기능을 통해 휴지통에 보관된 문서를 관리한다. ▶ 연구 개발 내용 - 문서 보관 기간 설정에 따른 자동 삭제시, 다운로드 유효 시간을 부여한다. - 휴지통에 보관되는 문서에 대해서, 완전 삭제 기간전에 복원할 수 있도록 한다. ▶ 연구 개발 성과 - 휴지통을 통한 사용자의 실수에 따른 문서 복원 및 시스템적으로 완전 삭제할 수 있는 기능을 제공. Zone별 배치처리에 따른 사용량이 적은 시간에 완전 삭제 수행. |

상품화 |

15) 입회인 기반 전자 서명(일본)

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

| 입회인 기반 전자 서명(일본) |

연구소 |

▶ 연구 개발 배경 - 일본 현행법상, 전자서명의 기준을 만족하기 위해 해당 기능을 연구한다. ▶ 연구 개발 내용 - 인증서를 활요하여, pdf 안에 전자 서명을 하여, 진위 여부 확인 및 변조 여부를 pdf를 통해 확인 가능하도록 한다. - 일본 국가 전용 기능으로 제공한다. ▶ 연구 개발 성과 - 입회인 기반 전자서명 기능에 대한 옵션으로 템플릿에서 설정 가능하도록 구현. - 일본 국가에서만 해당 옵션이 사용 가능하며, 일본에 제공하는 요금제에만 해당 기능에 대한 집계 및 비용 산정 처리를 한다. - TSA(itrust) 연동하여 관련된 내용은 운영 관리시스템에서 집계 관리된다. |

상품화 |

16) 활동이력 관리

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

| 활동이력 관리 |

연구소 |

▶ 연구 개발 배경 - 생성된 전자 문서의 life cycle에 따라, 생성 이력 및 진행 이력을 조회할 수 있도록 기능을 제공하기 위함. - 권한 변경 및 조회, 삭제, 다운로드 이력을 조회 및 확인할 수 있도록 기능 제공 ▶ 연구 개발 내용 - 접속 이력 : 로그인 , 로그아웃 이력 관리 - 정보 수정 이력 : 내 정보 수정 이력 관리 - 템플릿 관리 및 문서 관리자 등, 권한을 부여 및 제거에 다른 이력 보관 관리 ▶ 연구 개발 성과 - 접속 이력, 정보 수정 이력, 다운로드 이력, 문서 이력, 권한 관리 이력 제공 - 특정 일자에 따른 검색 과 필터링 제공하여 조회 용이하도록 제공 |

상품화 |

17) 개인 정보 보호 및 보안 취약점 에 따른 기능 추가

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

| 개인 정보 보호 및 보안 취약점 에 따른 기능 추가 |

연구소 |

▶ 연구 개발 배경 - 매년 발생되는 보안 취약점 및 개인 정보 보화 관련 정책에 대한 최신화 유지 - eformsign 뿐만 아니라, 개인 정보를 취급하는 운영 관리시스템까지 모두 적용. - 매년 CSAP 인증 심사에 따른 보안 조치 사항에 따라 대응 처리 ▶ 연구 개발 내용 - 운영관리 시스템 : audit 로그 수집 관리 및 접속 계정 90일 이후 변경하도록 조치 필요 - 사용자 로그인 : 문서,데이터 파일 다운로드시 비밀번호 설정 장기 미접속 고객에 대한 계정 잠금 처리 ▶ 연구 개발 성과 - 사용자의 패스워드 패턴 변경 및 연속 숫자 방지 처리 - 로그인시 2FA 기능 - 운영 관리 시스템 관련 audit 로그 수집 및 계정 패스워드 변경 룰 제공 - 계정 잠금 처리 : 장기 미접속자, 패스워드 일정 횟수 틀린 계정. |

상품화 |

18) 멀티 디바이스(대면 창구)

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

| 멀티 디바이스 (대면 창구) |

연구소 |

▶ 연구 개발 배경 - 고객사에 내방하여 대면으로 문서 작성시, 창구에 멀티 스크린 장비를 두어, 고객사와 함께 문서를 작성할 수 있도록 한다. ▶ 연구 개발 내용 - 엔진에서 제공되는 멀티 디바이스 기능을 활용하여, eformsign 내에서 SaaS로 기능 제공한다. ( html5 <-> activeX) ( 이용현황 통계 및 운영 관리시스템 사용건에 대해 신규 미터링. 가격 정책 필요) - SaaS 고객사 중에 요청 온 고객사에만 별도로 제공 처리가 옵션으로 제공되어야 한다. ▶ 연구 개발 성과 - 회사별 옵션화 대면 창구 기능 제공 - 추가 요금을 통해 사용 가능하도록 요금제 구성. |

상품화 |

19) 템플릿 배포 절차 기능 추가

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

| 템플릿 배포 절차 기능 추가 |

연구소 |

▶ 연구 개발 배경 - 템플릿을 만들고, 템플릿 생성 권한이 있는 사용자가 배포를 하는 것이 아니라, 특정 템플릿 검수자가 템플릿 내용을 확인하고 배포 일자를 정해서 배포할 수 있도록 하는 기능이 필요. - 템플릿 생성을 누구나 할 수 있고, 배포자가 배포를 통제하는 형태로 제공. ▶ 연구 개발 내용 - 기존에 제공하는 템플릿 관리 권한을 배포 권한으로 처리 - 기존 호환성 유지를 위해, 템플릿 관리 권한 자체에 대해, 템플릿 생성 권한을 기본으로 줄 수 있도록 조치 - 신규 생성되는 회사는 템플릿 생성은 누구나 할 수 있도록 설정 처리 ▶ 연구 개발 성과 - 템플릿 생성을 누구나 할 수 있고, 생성 후에, 템플릿 관리자를 통해, 템플릿 검수 후에 배포할 수 있도록 기능 제공. (제약사 등 QA에서 내부 검수를 통한 배포 처리) |

상품화 |

20) 비정형 템플릿에 병렬 처리 및 재사용 개선

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

| 비정형 템플릿에 병렬 처리 및 재사용 개선 |

연구소 |

▶ 연구 개발 배경 - 템플릿의 워크플로우 설정에서 제공되던 병렬 처리 기능을 비정형에도 적용이 필요. .▶ 연구 개발 내용 - 비정형 문서 작성에서, 수신자 지정하기에서 병렬로 단계를 설정할 수 있도록 기능 고려 필요. - 비정형 문서로 문서 작성 이후에, 동일하게 만들어진 양식으로 문서 작성시, 비정형 문서를 선택하여, 새문서 작성을 통해 만들어진 양식을 그대로 사용하여 다시 한번 더 사용할 수 있도록 개선 ▶ 연구 개발 성과 - 비정형 문서 재사용성을 위해, 내파일로 문서작성 저장 및 새문서 작성으로 재사용성을 높임. - 비정형 문서에서도 병렬 워크플로우 기능을 제공하여 다양한 고객사에 제공 처리 |

상품화 |

21) 개인 공동 인증서 및 간편 인증 본인 확인 및 전자 서명

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

| 개인 공동 인증서 및 간편 인증 본인 확인 및 전자 서명 |

연구소 |

▶ 연구 개발 배경 - 문서를 열람할 때 다양한 본인 인증 방식 구현이 필요. .▶ 연구 개발 내용 - 개인 공동 인증서를 통한 본인 확인 및 pdf 에 전자 서명하는 기능 - 카카오, 네이버, pass 인증서를 통한 본인 확인 및 pdf에 전자 서명하는 기능 - 각종 인증서를 통해서 pdf에 전자 서명함으로써, 서명값을 통해 진위 여부 확인이 가능하도록 해야 한다. - 운영 관리 시스템에서 사용량에 대한 조회 및 확인이 가능하여, 영업 자료로 활용한다. ▶ 연구 개발 성과 - 업계 최초로, pass,naver,kakao 인증서를 통한 전자서명 기능 제공 - 다양한 인증 수단을 제공함으로써, 사용자가 할 수 있는 방식을 선택할 수 있도록 제공 - 한국에서 통용되는 인증 수단의 개수를 확장. |

상품화 |

22) eformbot 음성기반 전자문서 처리 솔루션 및 서비스 개발

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

|

eformbot |

연구소 |

▶ 연구 개발 배경 - 스마트 디바이스의 대중화로 다수의 음성기반의 서비스들에 대한사용자 경험이 축적되고 있음과 동시에 기업들의 서류 기반 업무는 Digital Form 기술로 변화되고 있는 추세이며, 축적된 음성 사용자 경험을 바탕으로 전자문서 기술의 패러다임이 예상됨 ▶ 연구 개발 내용 - 지능형 전자문서 엔진 플랫폼 ● 다양한 디바이스에서 대화형 음성 기반으로 전자문서 입력 ● 화자인식, 음성처리, 음성 상용구, 음성 제어를 통한 워크 플로우 처리 및 문서 검색 기능 ● 필기 및 이미지, 비전 API를 통한 전자문서 입력, 위치기반 전자문서 식별 및 입력처리 기능 - 인지 서비스 연계 프레임워크 ● 여러 인지 서비스에 대하여 표준화된 Wrapper 인터페이스 구축 - 디바이스 연계 Agent 개발 ● 각종 디바이스에 대한 표준 Agent 인터페이스 구축 및 SSO 연계 - 지능형 전자문서 작성기 개발 ● 필수입력 컴포넌트 및 Validation 체크, 워크 플로우 설정 ● 지능형 전자서식 입력항목 스토리 보드 및 다양한 크기의 스크린에서의 입력 화면 구성 기능 ● 항목별 질문, 재 질문 문구 지정, 확인 메시지 및 동의어 지정기능 - 스마트 디바이스 및 전자문서 UI/UX ● 각종 디바이스 별 전자문서 작성 및 처리 UI/UX 및 디자인 ● 사용자 역할 별 전자문서 작성 및 처리 UI/UX 및 디자인 ● 제스처/필기 인식/메신저 챗봇/작은 스크린 등의 UI/UX 및 디자인 ▶ 연구 개발 성과 - 평균 3초 이내의 사용자 의도파악, 1초 이내의 인식결과 문서 삽입속도, 2초 이내의 필기 인식 텍스트 문서 삽입 속도 - 6개 이상의 디바이스 및 3종 이상의 메신저 지원, 11건의 관련 특허 출원 - 음성입력을 통한 편의성 향상으로 전자문서 사용 확대에 기여 - eformsign과의 연계를 통한 글로벌 시장 선점 효과 기대 - 수출 증진, 창업 및 고용 촉진 효과 기대 |

상품화 |

23) AI 기계독해 및 LLM 기반의 전자문서 작성 시스템

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

|

기계독해 기반의 전자문서 작성 시스템 |

연구소 |

▶ 연구 개발 배경 - 음성을 이용하여 편리하게 사용 가능한 관련 서비스 시장이 확대되고 있는 상황임 - 사용자가 전자문서 서비스를 사용함에 있어 직접 조작하거나 단순 음성입력을 하는 수준에 그치지 않고 더 편리한 작성 방법을 제공하기 위함 ▶ 연구 개발 내용 - 다수의 사용자가 자연스럽게 대화한 음성을 분석하여 전자문서 작성에 필요한 입력 값을 AI 기계 독해 기술을 사용하여 분석 - 전자문서 서식에 입력하려는 값의 특성이나 종류에 따라 AI기술을 이용한 심층적이고 복합적인 분석을 이용하여 올바르게 값을 도출하는 기능 - 장비 혹은 전자문서 입력 방법에 익숙하지 않은 사용자도 자연스럽고 편리한 방법으로 전자문서 서비스를 이용할 수 있는 방법을 제공 - 콜센터나 지원 업무 등 비 대면 대화를 통해 진행되는 업무 전반에 적용 가능할 것으로 예상 - 전자문서 서비스를 더 많은 분야와 사용자 층에서 편리하게 이용 가능한 시스템으로 개선하여 시장 확대에 긍정적인 효과를 보일 것으로 기대 |

일부 |

24) AI 기반 문서 분석 및 템플릿 제작 기술

|

연구과제 |

연구 기관 |

연구결과 및 기대효과 |

상품화 |

|---|---|---|---|

| 문서 레이아웃 분석 및 템플릿 생성 | 연구소 |

▶ 연구 개발 배경 - 전자문서 사용을 위해 폼 템플릿을 제작하는 노력이 다수 소요. - 기업 혹은 개인이 보유한 다양한 실물 양식에 대한 편리한 변환 방법 필요성 증대 ▶ 연구 개발 내용 - AI 모델을 이용하여 기존 보유 양식의 레이아웃을 분석하고 적절한 위치에 컴포넌트를 배치하거나 추천하는 기능을 제공하는 기술 - 문서의 내용을 고려하여 적절한 입력 컴포넌트 타입을 결정하고 설정하는 기술 - LLM 기술을 이용한 문서 내용 및 레이아웃에 대한 다각적 분석 기술 연구 ▶ 연구 개발 성과 - 기존 서식의 전자문서 전환에 소요되는 시간과 노력을 절감가능 - 문서의 디지털 전환 및 전자문서 활용 증대로 시장 가속화 기대 |

일부 |

-보고서 제출일 현재 종속회사 FORCS Japan 은 연구개발실적이 없습니다.

마. 지적재산권 등 관련 사항

1) 지적재산권 내역

|

번호 |

구분 |

내용 |

권리자 |

출원일 |

등록일 |

적용제품 |

주무관청 |

|---|---|---|---|---|---|---|---|

|

1 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2000.07.13 |

OZ version 1.5 |

한국소프트웨어 진흥원 |

|

2 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2001.05.17 |

OZ version 2.0 |

한국소프트웨어 진흥원 |

|

3 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2002.05.30 |

OZ version 2.5 |

프로그램심의조정위원회 |

|

4 |

인증 |

CA Smart |

㈜포시에스 |

- |

2003.10.02 |

OZ for Unicenter |

CA |

|

5 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2003.11.22 |

OZ version 3.0 |

프로그램심의조정위원회 |

|

6 |

인증 |

GS(Good Software) |

㈜포시에스 |

- |

2005.05.06 |

OZ Report |

한국정보통신기술협회 |

|

7 |

인증 |

GS(Good Software) |

㈜포시에스 |

- |

2005.05.06 |

OZ Application |

한국정보통신기술협회 |

|

8 |

인증 |

VeriTest |

㈜포시에스 |

- |

2005.08.29 |

OZ Application |

VeriTest |

|

9 |

인증 |

행정업무용SW |

㈜포시에스 |

- |

2005.12.23 |

OZ Application |

한국소프트웨어 산업협회 |

|

10 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2006.05.10 |

OZ Application 3.5 |

프로그램심의조정위원회 |

|

11 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2006.05.10 |

OZ Report 3.5 |

프로그램심의조정위원회 |

|

12 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2006.05.10 |

OZ Xstudio 3.5 |

프로그램심의조정위원회 |

|

13 |

인증 |

CMMI Level 2 |

㈜포시에스 |

- |

2006.10.30 |

개발조직 |

카네기 멜론대학 |

|

14 |

인증 |

SAP Netweaver |

㈜포시에스 |

- |

2006.12.04 |

OZ Report |

SAP ICC |

|

15 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2007.02.27 |

OZ EQ 1.0 |

프로그램심의조정위원회 |

|

16 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2007.03.29 |

OZ Report 4.0 |

프로그램심의조정위원회 |

|

17 |

인증 |

GS(Good Software) |

㈜포시에스 |

- |

2007.05.09 |

OZ EQ |

한국정보통신기술협회 |

|

18 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2007.09.27 |

OZ Application 4.0 |

컴퓨터프로그램보호위원회 |

|

19 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2009.06.04 |

OZ Xstudio 5.0 |

컴퓨터프로그램보호위원회 |

|

20 |

인증 |

GS(Good Software) |

㈜포시에스 |

- |

2009.07.29 |

OZ Report |

한국정보통신기술협회 |

|

21 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2009.10.05 |

OZ Report 5.0 |

한국저작권위원회 |

|

22 |

인증 |

ISO 9001 품질 인증 |

㈜포시에스 |

- |

2010.04.02 |

전 제품 |

ICR 국제인증원 |

|

23 |

인증 |

GS(Good Software) |

㈜포시에스 |

- |

2010.04.13 |

OZ Report |

한국정보통신기술협회 |

|

24 |

인증 |

행정업무용SW |

㈜포시에스 |

- |

2011.01.04 |

OZ Report |

한국소프트웨어 산업협회 |

|

25 |

인증 |

기술혁신형 중소기업(INNO-BIZ) |

㈜포시에스 |

- |

2012.03.06 |

전 제품 |

중소기업청장 |

|

26 |

인증 |

벤처기업 |

㈜포시에스 |

- |

2012.03.12 |

전 제품 |

KIBO 기술보증기금 |

|

27 |

인증 |

GS(Good Software) |

㈜포시에스 |

- |

2012.07.24 |

OZ Xstudio |

한국정보통신기술협회 |

|

28 |

인증 |

녹색기술 인증 |

㈜포시에스 |

- |

2012.10.11 |

전 제품 |

지식경제부 |

|

29 |

인증 |

소프트웨어 프로세스 품질인증 |

㈜포시에스 |

- |

2012.10.25 |

전 제품 |

한국소프트웨어진흥원 |

|

30 |

인정서 |

기업부설연구소 인정서 |

㈜포시에스 |

- |

2012.12.31 |

전 제품 |

한국산업기술진흥협회 |

|

31 |

인증서 |

품질경영시스템인증서 (ISO 9001:2008) |

㈜포시에스 |

- |

2013.04.11 |

전 제품 |

ICR 국제인증원 |

|

32 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2013.06.12 |

OZ Report 6.0 |

한국저작권위원회 |

|

33 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2013.06.12 |

OZ e-Form 6.0 |

한국저작권위원회 |

|

34 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2013.06.12 |

OZ Xstudio 6.0 |

한국저작권위원회 |

|

35 |

지정증 |

수출유망중소기업지정증 |

㈜포시에스 |

- |

2013.12.01 |

전 제품 |

서울지방중소기업청 |

|

36 |

인증 |

벤처기업 |

㈜포시에스 |

- |

2014.03.21 |

전 제품 |

중소기업진흥공단 |

|

37 |

특허권 |

터치스크린 단말기를 이용한 전자서명 시스템 및 그 방법 |

㈜포시에스 |

2012.06.12 |

2014.05.20 |

OZ e-Form |

특허청 |

|

38 |

특허권 |

모바일기기의 카메라 모듈을 이용한 스캔 장치 및 그 방법 |

㈜포시에스 |

2013.09.24 |

2014.08.28 |

OZ e-Form |

특허청 |

|

39 |

특허권 |

전자문서 보안 출력 시스템 및 그 방법 |

㈜포시에스 |

2013.07.04 |

2014.08.28 |

OZ Report |

특허청 |

|

40 |

특허권 |

모바일기기의 카메라 모듈을 이용한 스캔 시스템 및 그 방법 |

㈜포시에스 |

2014.06.17 |

2014.08.28 |

OZ e-Form |

특허청 |

|

41 |

지정서 |

Hi-Seoul 브랜드기업 지정서 |

㈜포시에스 |

- |

2015.01.29 |

전 제품 |

서울특별시 |

|

42 |

확인서 |

기술혁신형 중소기업 (INNO-BIZ) 확인서 |

㈜포시에스 |

- |

2015.03.30 |

전 제품 |

중소기업청장 |

|

43 |

인증서 |

소프트웨어품질인증서 |

㈜포시에스 |

- |

2015.08.03 |

OZ Report |

한국정보통신기술협회 |

|

44 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2015.08.11 |

OZ Report 7.0 |

한국저작권위원회 |

|

45 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2015.08.11 |

OZ e-Form 7.0 |

한국저작권위원회 |

|

46 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2015.08.11 |

OZ EQ 7.0 |

한국저작권위원회 |

|

47 |

인증 |

소프트웨어 프로세스 품질인증 |

㈜포시에스 |

- |

2015.10.19 |

전 제품 |

한국소프트웨어진흥원 |

|

48 |

인증 |

품질경영시스템인증서(IOS9001:2008) |

㈜포시에스 |

- |

2016.03.03 |

전 제품 |

ICR국제인증원 |

|

49 |

인증 |

벤처기업확인서 |

㈜포시에스 |

- |

2016.03.12 |

전 제품50 |

중소기업진흥공단 |

|

50 |

특허권 |

모바일기기의 카메라와 스캔용지를 이용한 |

㈜포시에스 |

2014.06.17 |

2016.06.03 |

OZ e-Form |

특허청 |

|

51 |

특허권 |

전자문서 서비스 제공 시스템 |

㈜포시에스 |

2016.07.26 |

2017.08.16 |

eformsign |

특허청 |

|

52 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2017.07.11 |

eformsign |

한국저작권위원회 |

|

53 |

인증 |

GS(Good Software) |

㈜포시에스 |

|

2017.07.17 |

eformsign 1.0 |

한국정보통신기술협회 |

|

54 |

인증 |

GS(Good Software) |

㈜포시에스 |

- |

2019.04.08 |

OZ Report 8.0 |

한국정보통신기술협회 |

|

55 |

인증 |

GS(Good Software) |

㈜포시에스 |

- |

2019.04.08 |

OZ e-Form 8.0 |

한국정보통신기술협회 |

|

56 |

특허권 |

영상 출력 장치들을 활용한 전자문서 처리장치 및 |

㈜포시에스 |

2017.04.25 |

2019.05.02 |

OZ e-Form 8.0 eformsign |

특허청 |

|

57 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2019.05.27 |

OZ Report 8.0 |

한국저작권위원회 |

|

58 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2019.05.27 |

OZ e-Form 8.0 |

한국저작권위원회 |

|

59 |

특허권 |

음성을 통한 지능형 전자문서 제공 장치 방법 및 시스템 |

㈜포시에스 |

2019.03.27 |

2020.12.04 |

eformsign eformbot OZ e-Form |

특허청 |

|

60 |

특허권 |

다수의 의도가 포함된 문장으로부터 |

㈜포시에스 |

2019.03.27 |

2020.12.04 |

eformsign eformbot OZ e-Form |

특허청 |

|

61 |

특허권 |

자연어 처리 기반 전자문서 제어 장치 및 방법 |

㈜포시에스 |

2019.03.27 |

2020.12.04 |

eformsign eformbot OZ e-Form |

특허청 |

|

62 |

특허권 |

대화를 통한 전자문서 작성 시 |

㈜포시에스 |

2019.03.27 |

2020.12.04 |

eformsign eformbot OZ e-Form |

특허청 |

|

63 |

특허권 |

화자 식별을 통한 전자문서 데이터 제공 방법 및 장치 |

㈜포시에스 |

2019.03.28 |

2021.07.16 |

eformsign eformbot OZ e-Form |

특허청 |

|

64 |

특허권 |

형태소 분석 기반의 자연어 매칭 장치 방법 및 |

㈜포시에스 |

2019.03.29 |

2021.02.04 |

eformsign eformbot OZ e-Form |

특허청 |

|

65 |

특허권 |

음성을 통한 전자문서 제공 방법, |

㈜포시에스 |

2019.07.04 |

2020.02.06 |

eformsign eformbot OZ e-Form |

특허청 |

|

66 |

특허권 |

챗봇을 통한 전자문서 제공 방법, |

㈜포시에스 |

2019.07.04 |

2021.09.16 |

eformsign eformbot OZ e-Form |

특허청 |

|

67 |

특허권 |

다양한 입력 방식 전환을 통한 |

㈜포시에스 |

2019.07.04 |

2021.09.16 |

eformsign eformbot OZ e-Form |

특허청 |

|

68 |

특허권 |

대화형 및 문서형 전자문서 작성 장치 및 |

㈜포시에스 |

2019.11.22 |

2021.10.14 |

eformsign eformbot OZ e-Form |

특허청 |

|

69 |

저작권 |

프로그램등록 |

㈜포시에스 |

- |

2020.02.21 |

eformbot |

한국저작권위원회 |

|

70 |

인증 |

GS(Good Software) |

㈜포시에스 |

- |

2020.02.27 |

eformbot 1.0 |

한국정보통신기술협회 |

|

71 |

특허권 |

대화 인식을 통한 서식 기반 전자문서 입력 장치 및 방법 |

㈜포시에스 |

2020.02.28 |

2023.09.18 |

eformsign eformbot OZ e-Form |

특허청 |

|

72 |

특허권 |

시선 추적 및 음성 인식 기반의 전자문서 작성 장치 및 방법 |

㈜포시에스 |

2020.04.03 |

2022.06.30 |

eformsign eformbot OZ e-Form |

특허청 |

| 73 | 특허권 | 자연어 대화를 통한 대규모 언어모델 기반의 전자문서 작성 장치 및 이를 이용한 전자문서 작성 방법 |

㈜포시에스 |

2023.05.30 | - |

eformsign eformbot OZ e-Form |

특허청 |

| 74 | 특허권 | 인공지능 기반의 전자문서 기입 항목 식별 장치 및 이를 이용한 전자문서 기입 항목 식별 방법 |

㈜포시에스 |

2023.07.13 | - |

eformsign eformbot OZ e-Form |

특허청 |

| 75 | 특허권 | 멀티모달 대규모 언어 모델을 기반으로 한 전자문서 기입 항목 및 워크플로우 식별 장치 및 방법 |

㈜포시에스 |

2025.02.27 | - |

eformsign eformbot OZ e-Form |

특허청 |

| 76 | 인증 | 정보보호경영시스템인증서(ISO/IEC 27017:2015) | ㈜포시에스 |

- |

2025.04.25 | eformsign | 아이지씨인증원 |

| 77 | 인증 | 정보보호경영시스템인증서(ISO/IEC 27018:2019) | ㈜포시에스 |

- |

2025.04.25 | eformsign | 아이지씨인증원 |

| 78 | 인증 | 정보보호경영시스템인증서(ISO/IEC 27001:2022) | ㈜포시에스 |

- |

2025.04.25 | 전 제품 | 아이지씨인증원 |

7. 기타 참고사항

1. 산업의 개요

가. 산업의 개요

당사가 영위하고 있는 사업분야인 기업정보화(BI, Business Intelligence) Solution용 S/W 개발 및 공급산업은 AI 기술 융합과 클라우드 전환이 가속화되는 디지털 대전환 시대의 핵심 산업으로 변화하고 있습니다. 공공기관, 금융기관, 제조회사 등에서 AI 기반 지능형 문서 처리와 모바일 우선 업무 환경 구축이 필수가 되면서, 전자문서 산업은 단순한 문서 변환을 넘어 업무 프로세스 자동화와 의사결정 지원 플랫폼으로 진화하고 있습니다.

나. 산업의 특성

AI 및 LLM 기반 지능형 문서 처리 확산: 2025년 현재 전 세계 지능형 문서 처리(IDP) 시장은 약 105억7천만 달러로 추정되며, 2032년 666억8천만 달러까지 연평균 30.1% 성장할 전망입니다. 또한 GPT-4, Claude 3, Gemini 1.5 등 LLM을 활용한 자동 문서 분석·요약·검증 기능의 실무 도입이 빠르게 확산되고 있습니다.

모바일 우선 및 클라우드 네이티브 아키텍처: 한국은 2025년 1월 기준 모바일 회선 6,920만(인구 대비 134%)으로 초과 보급 상태이며, 고정형175.18Mbps, 모바일 148.34Mbps 수준의 고속 네트워크 환경을 바탕으로 실시간 협업·오프라인 처리·다중 플랫폼 동기화 등 웹/모바일 업무 기능의 일반화가 진행되고 있습니다. PWA(Service Worker 기반 오프라인·푸시·설치형)와 엣지 컴퓨팅(에지 서버에서의 저지연 연산)을 결합해 네이티브에 근접한 사용자 경험을 제공합니다.

보안·신뢰 영역에서는 블록체인 타임스탬핑·감사추적의 도입과 함께, ZKP는 국내 금융권 신원인증·CBDC 테스트 맥락에서 시범 적용이 이루어지고 있습니다. 또한 양자컴퓨팅 위협 대응(PQC)은 정부 주도의 전환 지원 사업과 국내 KpqC 알고리즘 선정으로 본격화되고 있습니다.

다. 산업의 성장성

국내 디지털 전환 시장 폭발적 성장: 한국의 디지털 전환 시장은 2024년 약 460억 5천만 달러, 2025년 약 611억 7천만 달러로 추정되며, 2030년 1,845억 2천만 달러까지 연평균 24.71%(2025?2030) 성장할 전망입니다. 정부는 2025년 중소벤처기업부 예산 15조 2,488억원을 확정했고, 한국판 뉴딜은 원래 2025년까지 160조원(뉴딜 2.0: 220조 원) 투자 계획으로 추진되었습니다. 또한 공공부문 약 1만 개 정보시스템의 ‘클라우드 네이티브’ 전환을 2030년까지 단계적으로 추진하고 있습니다.

인공지능기본법 시행: 한국은 2024년 12월 「인공지능기본법」을 통과(2025.1.21 공포)하여 2026년 1월 22일 시행 예정입니다. 본 법은 포괄적 AI 기본법으로, 거버넌스·안전·표준화 기반을 마련합니다.

중소기업 디지털화 가속: 국내 중소 제조현장의 디지털 전환은 스마트공장 도입률 19.5% 수준으로 확대 중입니다. 정부의 클라우드 바우처 등 지원을 통해 도입 부담이 완화되고 있으며, 스마트공장 도입기업은 생산성 25% 개선 등의 효과가 보고되고 있습니다.

라. 경기변동의 특성

1) 오즈이폼(OZ e-Form)

금융권에서 AI 기반 디지털 창구 시스템과 비대면 계약 플랫폼 구축이 가속화되면서 전자문서 솔루션 수요가 급증하고 있습니다. 특히 병원의 대부분이 2025년까지 통합 전자건강기록 시스템에 연결됨에 따라 의료기관에서의 전자문서 활용이 확대되고 있습니다. API 연동 트래픽의 증가와 함께 마이크로서비스 아키텍처 기반의 유연한 통합 솔루션에 대한 수요가 증가하고 있습니다.

2) 오즈리포트(OZ Report)

클라우드 기반 BI 솔루션 수요가 지속 성장하면서 온프레미스에서 클라우드로의 전환이 가속화되고 있습니다. 기업의 80%가 Microsoft Azure를 활용하고 평균 2.5개의 퍼블릭 클라우드를 사용하는 멀티 클라우드 환경에서 크로스 플랫폼 리포팅 솔루션의 중요성이 증대되고 있습니다.

3) 이폼사인(eformsign)

전자서명 시장이 2024년 99억 달러에서 2030년 702억 4천만 달러로 성장할 것으로 전망되면서 중소기업과 스타트업의 SaaS 기반 전자계약 서비스 도입이 증가하고 있습니다. 특히 원격 업무 환경이 보편화되면서 모바일 우선 전자서명 솔루션에 대한 수요가 지속적으로 증가하고 있습니다.

2. 국내외 시장여건

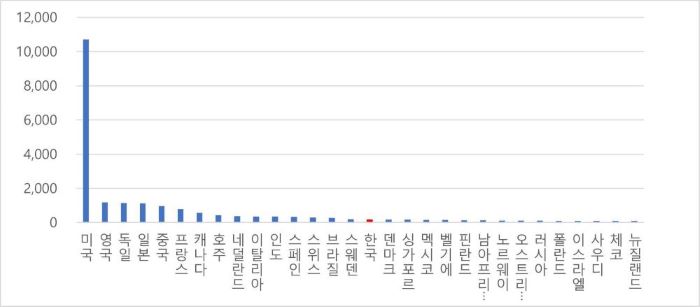

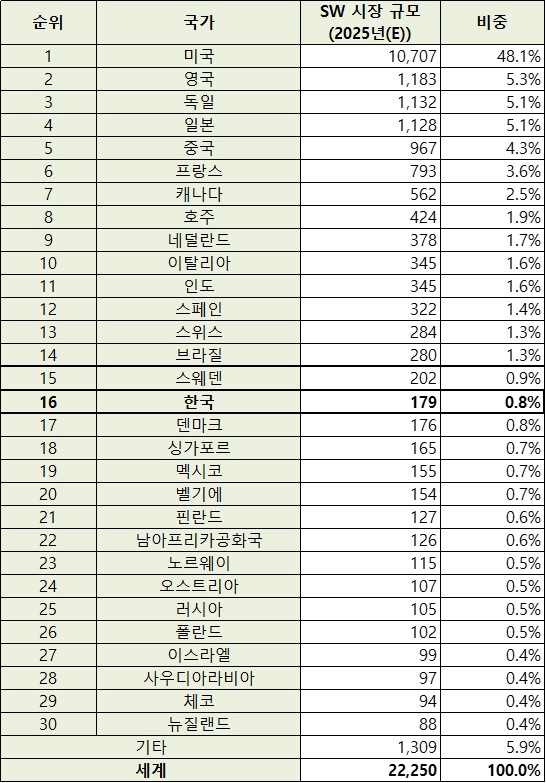

가. 해외 시장 현황

글로벌 SW 시장: 2025년 기준 전 세계 소프트웨어 시장에서 미국 46.6%, 영국 6.1%, 독일 5.4%, 일본 5.3%, 중국 4.7%를 차지하며, 한국의 시장 점유율은 0.8%입니다. 일본 시장은 한국의 6배 규모로 지리적 인접성과 높은 유지보수료 특성을 바탕으로 해외 진출의 전략적 거점 역할을 하고 있습니다.

|

|

1-1. 주요국 sw시장 규모 |

|

|

2-2. 주요국 sw시장 규모 |

자료 : SPRI, 2025년(E) 주요국 SW시장 규모

출저 : https://stat.spri.kr/posts/view/22298?code=stat_sw_market_global

아시아 태평양 지역 IDP 시장: 지능형 문서 처리 시장에서 아시아 태평양 지역이 연평균 20.3%의 성장률로 글로벌 시장을 선도하고 있습니다. 특히 중국의 지속적 성장세와 동남아시아 디지털화 가속으로 현지 파트너십 기반 시장 확대 기회가 증가하고 있습니다.

M&A 활동 급증: 한국의 M&A 시장이 2024년 약 290억 달러로 전년 대비 60% 증가하며 글로벌 20% 증가를 크게 상회했습니다. 사모펀드의 250억 달러 투자 계획과 함께 기술 부문 통합이 가속화되고 있어 전략적 파트너십과 인수합병 기회가 확대되고 있습니다.

나. 국내 시장 현황

전자문서 산업 규모: 한국인터넷진흥원(KISA) 조사에 따르면 2024년 기준 국내 전자문서 산업은 업체 수 약 3,200개, 시장규모 12조 6천억 원으로 추정됩니다. 코로나19 이후 비대면 업무 환경 정착으로 전자문서 수요가 지속적으로 증가하고 있습니다.

소프트웨어 시장 성장: 한국 소프트웨어 시장은 2024년 124억 6천만 달러에서 2030년 248억 달러로 연평균 12% 성장할 전망입니다. 애플리케이션 소프트웨어가 51.16%의 시장 점유율을 차지하며, 클라우드 컴퓨팅 시장은 50억 달러 규모로 연평균 24% 성장하고 있습니다.

정부 디지털 전환 투자: 중소벤처기업부는 2025년 15조 2,488억 원(115억 달러) 예산을 편성하여 스타트업 성장기술 개발에 5,960억 원, 벤처투자펀드에 5,000억 원을 투입할 계획입니다. 이는 전년 대비 2.3% 증가한 규모로 지속적인 디지털화 지원을 나타냅니다.

3. 경쟁상황

가. 경쟁업체 현황

1) 오즈이폼(OZ e-Form) - 전자문서부문

국내 전자문서 솔루션 시장에서 PDF 기반 솔루션에서 서식 기반 솔루션으로 전환이 완료되었습니다. 주요 경쟁제품으로는 인지소프트의 eFims, 한컴이노스트림의 클립이폼, 엠투소프트의 크로닉스 이폼이 있습니다.

AI 기반 자동 필드 인식, LLM기술의 활용, 음성 인식 기반 문서 작성 등 차별화 기술을 통해 시장 우위를 확보하고 있으며, API중심 통합 기능으로 경쟁사 대비 확장성 우위를 유지하고 있습니다.

2) 오즈리포트(OZ Report) - 리포트부문

한컴이노스트림의 클립리포트, 엠투소프트의 크로닉스리포트 등과 경쟁하고 있으며, HTML5 기반 아키텍처를 통해 서버 부하를 최소화하고 처리 속도를 최적화한 기술적 차별화를 유지하고 있습니다. 구축 환경에서의 유연한 기술 지원과 대시보드 기능 강화 등을 통해 경쟁 우위를 확대하고 있으며, 현재 추정 시장 점유율은 55% 수준입니다.

3) 이폼사인(eformsign) - 전자계약부문

DocuSign(전 세계 전자서명 시장 70% 점유), Adobe Sign, 모두싸인 등 국내외 플레이어들과 경쟁하고 있습니다. 국내에서는 모바일 환경 최적화, 카카오톡/SMS 연동, 한국어 자연어 처리 등의 기능을 통해 차별화하고 있습니다.

CSAP 표준등급 인증, ISO27001/27017/27018인증, AWS Qualified Software 자격 취득을 통해 보안 및 컴플라이언스 영역에서 경쟁 우위를 확보했으며, 2025년 하반기 초거대LLM 기반 AI비서(에이전트)기능 상용화를 준비하고 있습니다.

나. 회사 경쟁 우위 요소

1) AI 및 신기술 선도적 도입

업계 최초로 LLM 기반 자연어 대화를 통한 전자문서 작성 기술 특허를 출원했으며, 음성 인식, 화자 분리, 시선 추적 등 다양한 인터페이스 기술을 보유하고 있습니다. 최신 AI 모델과의 연동을 통해 서식 분석, 문서 검증 기능 등을 지원합니다.

2) 시장 트렌드 대응력 및 플랫폼 확장성

당사의 시장 트렌드를 이끄는 기술력은 이미 인정 받아 전자문서를 도입하는 대부분의 고객이 당사의 제품을 고려하고 있으며, 대부분 당사의 제품이 선택되는 상황입니다.

오즈이폼은 국내 금융, 제조, 공공 등 다양한 산업분야의 페이퍼리스 시스템구축에 도입되어 국내 매출을 견인하고 있을 뿐 아니라, 해외 시장에서도 앞선 전자문서 기술력으로 높은 관심을 얻고 있습니다.

비대면 화상기반 전자문서 기술, ML기반의 음성인식 AI기술(컴포넌트 별 고객 입력 의도 파악), 핸드라이팅, 메타버스 기반의 전자문서 입력 기술 등은 이미 연구개발 하였으며 매출증대를 위해 위해 다양한 미래기술을 연구개발하고 있습니다.

3) 우수한 연구인력 보유

당사는 기업용 리포팅 툴, 전자문서 솔루션 및 신기술에 대한 연구개발, 제작 등을 자체적으로 수행 할 수 있는 일괄적인 프로세스를 구축하고 있습니다.

연구소 내 연구혁신팀을 구성하여 신제품, 신기능 연구 및 개발프로세스 운영방안을 연구하고 있으며, 우수한 프로젝트수행 능력을 지닌 연구원을 중심으로 시장 확대를 도모하고 있습니다.

모바일 아키텍처, 마이크로서비스 기반 API, 클라우드 지원을 통해 최신 IT 환경에 최적화된 솔루션을 제공합니다. 하나의 플랫폼에서 문서 생성, 협업, 승인, 보관, 관리까지 통합 지원하는 올인원 플랫폼으로 진화했습니다.

4) 시장 확대 네트워킹 노력

지사를 중심으로 일본, 베트남, 싱가폴, 유럽 및 중동 등 다각적 현지 파트너 네트워크 발굴을 통해 글로벌 시장을 확대 접근하고 있으며, 국내에서도 지속적인 전략적 파트너십을 통해 클라우드 기반 서비스 역량을 강화하고있습니다.

AWS Technology Partner 지위와 각종 국제 보안 인증을 통해 글로벌 시장에서의 기술적 신뢰성을 확보했으며, 현지 규제 대응과 커스터마이제이션 역량을 바탕으로 지역별 시장 진출을 가속화하고 있습니다.

III. 재무에 관한 사항

1. 요약재무정보

가. 요약 연결 재무정보

당사의 요약연결재무정보는 한국채택국제회계기준(K-IFRS)에 따라 작성되었으며, 당기와 비교 표시된 제16기, 제15기의 재무제표는 외부감사인의 감사를 받은 재무제표 입니다. 자세한 사항은 V.감사인의 감사의견을 참조하시기 바랍니다.

| 주식회사 포시에스와 그 종속기업 | (단위 : 원) |

| 요약 연결 재무상태표 | |||

|---|---|---|---|

| 과 목 | 제 17 기 | 제 16 기 | 제 15 기 |

| (2025년 06월말) | (2024년 06월말) | (2023년 06월말) | |

| 자산 | |||

| 유동자산 | 31,222,414,130 | 29,166,272,502 | 25,745,727,956 |

| 비유동자산 | 49,487,011,522 | 49,242,610,215 | 48,262,316,887 |

| 자산 총계 | 80,709,425,652 | 78,408,882,717 | 74,008,044,843 |

| 부채 | |||

| 유동부채 | 5,128,927,433 | 3,868,854,157 | 2,916,614,738 |

| 비유동부채 | 407,142,966 | 407,932,228 | 400,215,252 |

| 부채 총계 | 5,536,070,399 | 4,276,786,385 | 3,316,829,990 |

| 자본 | |||

| 자본금 | 13,660,984,500 | 13,660,984,500 | 4,553,661,500 |

| 주식발행초과금 | 7,136,481,318 | 7,212,477,899 | 16,398,954,248 |

| 자본조정 | (2,042,897,956) | 54,513,974 | 352,521,559 |

| 기타포괄손익누계액 | 54,195,218 | 7,240,801 | 22,320,593 |

| 이익잉여금 | 56,337,712,453 | 53,149,859,728 | 49,299,844,164 |

| 비지배지분 | 26,879,720 | 47,019,430 | 63,912,789 |

| 자본 총계 | 75,173,355,253 | 74,132,096,332 | 70,691,214,853 |

| 자본과 부채 총계 | 80,709,425,652 | 78,408,882,717 | 74,008,044,843 |

|

종속기업의 평가방법 |

원가법 | 원가법 | 원가법 |

| 요약 연결 손익계산서 | |||

| 과 목 | (2024.07.01~2025.06.30) | (2023.07.01~2024.06.30) | (2022.07.01~2023.06.30) |

| 매출액 | 32,888,839,235 | 31,301,738,037 | 33,247,383,815 |

| 영업이익 | 4,399,159,063 | 4,518,043,682 | 5,159,258,368 |

| 당기순이익 | 4,545,416,888 | 4,719,316,033 | 5,214,042,224 |

| 주당이익 | |||

| 기본주당이익 | 178 | 179 | 192 |

| 희석주당이익 | 178 | 179 | 192 |

| 연결에 포함된 회사수 | 3 | 4 | 4 |

※ 연결대상회사의 변동사항

| 사업연도 | 연결에 포함된 회사명 | 전기대비 연결에 추가된 회사명 |

전기대비 연결에서 제외된 회사명 |

|---|---|---|---|

| 제 17 기 당기 |

FORCS Japan Co., Ltd. 주식회사 포엔식스 주식회사 엠파트너즈 |

없음 | FORCS Singapore Pte. Ltd. |

| 제 16 기 전기 |

FORCS Singapore Pte. Ltd. FORCS Japan Co., Ltd. 주식회사 포엔식스 주식회사 엠파트너즈 |

없음 | 없음 |

| 제 15 기 전전기 |

FORCS Singapore Pte. Ltd. FORCS Japan Co., Ltd. 주식회사 포엔식스 주식회사 엠파트너즈 |

없음 | 없음 |

나. 요약 별도 재무정보

당사의 요약별도재무정보는 한국채택국제회계기준(K-IFRS)에 따라 작성되었으며, 당기와 비교표시된 제16기, 제15기의 요약별도재무정보는 외부감사인의 회계감사를 받았습니다. 자세한 사항은 V.감사인의 감사의견을 참조하시기 바랍니다.

| 주식회사 포시에스 | (단위 : 원) |

| 요약 재무상태표 | |||

|---|---|---|---|

| 과 목 | 제 17 기 | 제 16 기 | 제 15 기 |

| (2025년 06월말) | (2024년 06월말) | (2023년 06월말) | |

| 자산 | |||

| 유동자산 | 30,473,226,986 | 27,960,861,778 | 24,411,322,429 |

| 비유동자산 | 50,645,508,066 | 50,675,708,689 | 49,519,308,868 |

| 자산 총계 | 81,118,735,052 | 78,636,570,467 | 73,930,631,297 |

| 부채 | |||

| 유동부채 | 5,111,470,062 | 3,849,690,728 | 2,831,777,185 |

| 비유동부채 | 637,686,168 | 630,133,600 | 630,368,757 |

| 부채 총계 | 5,749,156,230 | 4,479,824,328 | 3,462,145,942 |

| 자본 | |||

| 자본금 | 13,660,984,500 | 13,660,984,500 | 4,553,661,500 |

| 주식발행초과금 | 7,158,594,744 | 7,158,594,744 | 16,318,014,884 |

| 자본조정 | (2,042,897,956) | 54,513,974 | 352,521,559 |

| 기타포괄손익누계액 | - | - | - |

| 이익잉여금 | 56,592,897,534 | 53,282,652,921 | 49,244,287,412 |

| 자본 총계 | 75,369,578,822 | 74,156,746,139 | 70,468,485,355 |

| 자본과 부채 총계 | 81,118,735,052 | 78,636,570,467 | 73,930,631,297 |

|

종속기업의 평가방법 |

원가법 | 원가법 | 원가법 |

| 요약 손익계산서 | |||

| 과 목 | (2024.07.01~2025.06.30) | (2023.07.01~2024.06.30) | (2022.07.01~2023.06.30) |

| 매출액 | 32,235,861,073 | 30,416,671,123 | 32,267,603,436 |

| 영업이익 | 4,164,980,350 | 4,457,256,724 | 5,116,769,114 |

| 계속영업당기순이익 | 4,672,961,463 | 4,949,097,809 | 5,314,002,761 |

| 주당이익 | |||

| 기본주당이익 | 183 | 188 | 194 |

| 희석주당이익 | 183 | 188 | 194 |

2. 연결재무제표

2-1. 연결 재무상태표

|

연결 재무상태표 |

|

제 17 기 2025.06.30 현재 |

|

제 16 기 2024.06.30 현재 |

|

제 15 기 2023.06.30 현재 |

|

(단위 : 원) |

|

제 17 기 |

제 16 기 |

제 15 기 |

|

|---|---|---|---|

|

자산 |

|||

|

유동자산 |

31,222,414,130 |

29,166,272,502 |

25,745,727,956 |

|

현금및현금성자산 |

11,082,990,140 |

9,579,705,021 |

6,750,714,540 |

|

단기금융상품 |

11,091,462,682 |

13,150,298,360 |

12,340,046,076 |

|

당기손익-공정가치측정 금융자산 |

2,238,720,004 |

520,380,000 |

|

|

매출채권 |

4,415,369,005 |

4,555,711,860 |

4,721,321,517 |

|

계약자산 |

913,393,125 |

94,669,817 |

59,516,977 |

|

미수금 |

39,057,343 |

8,578,763 |

33,989,658 |

|

단기대여금 |

437,376,679 |

503,134,144 |

382,665,504 |

|

미수수익 |

134,174,931 |

162,554,357 |

179,721,096 |

|

선급금 |

196,359,223 |

129,104,695 |

1,095,530,001 |

|

선급비용 |

65,450,128 |

61,998,110 |

71,106,887 |

|

보증금 |

0 |

1,200,000 |

1,200,000 |

|

재고자산 |

378,210,750 |

376,488,416 |

109,915,700 |

|

당기법인세자산 |

229,850,120 |

22,448,959 |

0 |

|

비유동자산 |

49,487,011,522 |

49,242,610,215 |

48,262,316,887 |

|

장기금융상품 |

0 |

0 |

109,278,516 |

|

당기손익-공정가치측정 금융자산 |

4,755,873,751 |

3,991,647,381 |

3,424,741,329 |

|

관계기업투자주식 |

114,074,656 |

329,507,386 |

0 |

|

장기대여금 |

2,423,057,974 |

2,587,860,592 |

2,351,750,953 |

|

유형자산 |

34,842,483,055 |

34,964,738,996 |

35,284,088,483 |

|

무형자산 |

3,555,810,017 |

3,820,673,823 |

3,793,072,348 |

|

사용권자산 |

4,055,375 |

12,501,780 |

596,134 |

|

투자부동산 |

2,698,901,609 |

2,762,292,017 |

2,799,451,907 |

|

보증금 |

292,280,227 |

281,385,542 |

293,434,732 |

|

이연법인세자산 |

800,474,858 |

492,002,698 |

205,902,485 |

|

자산총계 |

80,709,425,652 |

78,408,882,717 |

74,008,044,843 |

|

부채 |

|||

|

유동부채 |

5,128,927,433 |

3,868,854,157 |

2,916,614,738 |

|

매입채무 |

58,533,504 |

297,012,565 |

80,878,770 |

|

계약부채 |

2,710,488,147 |

569,535,934 |

306,623,105 |

|

미지급금 |

707,945,348 |

1,340,290,133 |

1,036,746,061 |

|

미지급비용 |

666,267,322 |

629,608,984 |

525,350,130 |

|

선수수익 |

10,588,910 |

762,972 |

147,240,949 |

|

미지급법인세 |

148,583,435 |

276,953,866 |

139,557,549 |

|

선수금 |

2,500,800 |

6,600,000 |

1,725,450 |

|

예수금 |

762,202,349 |

670,353,710 |

678,492,724 |

|

하자보수충당부채 |

61,817,618 |

77,735,993 |

0 |

|

비유동부채 |

407,142,966 |

407,932,228 |

400,215,252 |

|

임대보증금 |

89,301,656 |

104,237,028 |

95,521,923 |

|

장기미지급금 |

175,961,424 |

176,431,074 |

178,431,074 |

|

장기종업원급여 |

141,879,886 |

127,264,126 |

126,262,255 |

|

부채총계 |

5,536,070,399 |

4,276,786,385 |

3,316,829,990 |

|

자본 |

|||

|

지배기업의 소유주에게 귀속되는 자본 |

75,146,475,533 |

74,085,076,902 |

70,627,302,064 |

|

자본금 |

13,660,984,500 |

13,660,984,500 |

4,553,661,500 |

|

주식발행초과금 |

7,136,481,318 |

7,212,477,899 |

16,398,954,248 |

|

자본조정 |

(2,042,897,956) |

54,513,974 |

352,521,559 |

|

기타포괄손익누계액 |

54,195,218 |

7,240,801 |

22,320,593 |

|

이익잉여금(결손금) |

56,337,712,453 |

53,149,859,728 |

49,299,844,164 |

|

비지배지분 |

26,879,720 |

47,019,430 |

63,912,789 |

|

자본총계 |

75,173,355,253 |

74,132,096,332 |

70,691,214,853 |

|

자본과부채총계 |

80,709,425,652 |

78,408,882,717 |

74,008,044,843 |

2-2. 연결 포괄손익계산서

|

연결 포괄손익계산서 |

|

제 17 기 2024.07.01 부터 2025.06.30 까지 |

|

제 16 기 2023.07.01 부터 2024.06.30 까지 |

|

제 15 기 2022.07.01 부터 2023.06.30 까지 |

|

(단위 : 원) |

|

제 17 기 |

제 16 기 |

제 15 기 |

|

|---|---|---|---|

|

수익(매출액) |

32,888,839,235 |

31,301,738,037 |

33,247,383,815 |

|

매출원가 |

12,770,693,464 |

10,563,680,280 |

14,421,970,066 |

|

매출총이익 |

20,118,145,771 |

20,738,057,757 |

18,825,413,749 |

|

판매비와관리비 |

15,718,986,708 |

16,220,014,075 |

13,666,155,381 |

|

영업이익(손실) |

4,399,159,063 |

4,518,043,682 |

5,159,258,368 |