|

|

대표이사등의 확인_정정 |

정 정 신 고 (보고)

| 2025 년 09 월 08 일 |

| 1. 정정대상 공시서류 : | 증권신고서(지분증권) |

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2025년 08월 18일 | 증권신고서(지분증권) | 최초 제출 |

| 2025년 09월 01일 | [기재정정]증권신고서(지분증권) | 자진 정정(빨간색) |

| 2025년 09월 08일 | [기재정정]증권신고서(지분증권) | 자진 정정(파란색) |

| 2. 정정대상 공시서류의 최초제출일 : | 2025년 08월 18일 |

| 3. 정정사항 |

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| ※ 금번 정정 증권신고서는 자진정정에 따른 기재내용 추가/수정사항을 반영하였으며, "굵은 파란색 글씨체"를 사용하여 구분 기재하였습니다. ※ 요약정보 및 제2부 내용은 증권신고서 본문의 정정사항 또는 기존 기재사항을 추가로반영하였으며, 정오표를 별도로 기재하지 않았습니다. ※ 단순 오탈자/오기재 수정, 띄어쓰기 등 단순 수정의 경우 별도의 색깔 구분 없이 정정하였습니다. |

||||

| 제1부. 모집 또는 매출에 관한 사항 | ||||

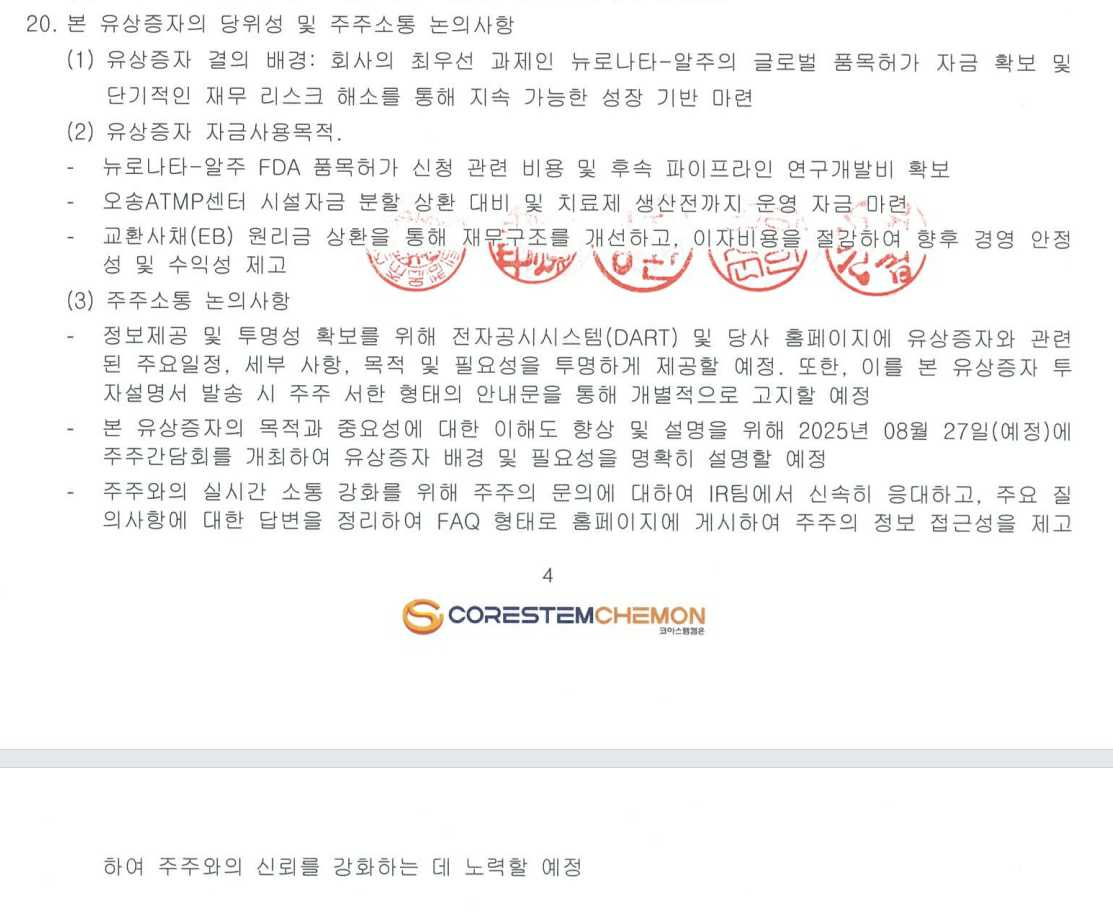

| III. 투자위험요소 | ||||

| 1.사업위험-나. | 아니오 | 자진정정 | (주1) 정정 전 | (주1) 정정 후 |

| 2.회사위험-라. | 아니오 | 자진정정 | (주2) 정정 전 | (주2) 정정 후 |

| IV. 인수인의 의견 | ||||

| 내용 본문 | 아니오 | 자진정정 | (주3) 정정 전 | (주3) 정정 후 |

(주1) 정정 전

|

[나. 임상시험 실패에 따른 위험] 또한 식약처의 변경 허가는 저속진행군이라는 특정 타겟군을 설정하여 변경 허가 신청을 완료하고, 보완 요구를 받은 상황입니다. 식약처와의 협의를 통해 추후 예정된 식약처의 현장실사(GCP) 일정을 먼저 진행하여 해당 현장실사 및 미팅 이후 보완 요구에 대한 자료 제출을 진행하는 일정으로 계획하였으나, 보완 자료 제출 기한이 연기되면서 GCP 일정 역시 연기된 상황입니다. 반면 FDA 품목허가 신청의 경우, 국내 식약처와는 다르게 특정 타겟군을 설정하지 않고 임상 3상 결과, 유의미한 데이터를 보인 여러 바이오마커(바이오젠의 토퍼슨의 승인 근거로 인정받은 NfL 바이오마커 포함)를 기반으로 사전협의 및 품목허가 신청을 진행할 예정입니다. 단, 이는 현재 당사의 판단에 의한 것이며, 추후 임상수탁기관 및 FDA와의 사전 미팅, 품목허가 신청 전 미팅 등에서 논의한 사항 및 피드백 등을 바탕으로 품목허가 신청의 전략이 변경될 수 있습니다. 결론적으로 당사는 국내 식약처와 미국 FDA 품목허가 절차를 병행하되 각각 독립적으로 운영하고 있습니다. 즉, 국내에서는 식약처 허가 안정성과 신뢰성을 확보하고, 미국에서는 바이오마커 기반 전략으로 글로벌 진입을 준비하는 투트랙 접근을 실행하고 있습니다. 또한 당사의 계획대로 전체 루게릭병 환자를 대상으로 진행한 FDA 품목허가가 2027년 상반기에 승인이 된다면 2022년 9월 FDA 가속승인(조건부 판매허가)를 받아 2024년 확증임상 실패로 시장에서 퇴출되었던 아밀리스의 렐리브리오가 약 14개월동안 4억 301만불(한화로 약 5,506억원) 매출이 발생한 점을 기반으로 유사한 수준의 매출이 2027년 하반기부터 발생할 것으로 기대하고 있습니다. 하지만 이는 당사의 전망치이며, 이미 임상 3상의 통계적 유의성을 확보하지 못한 점, 여러 바이오마커 기반으로 품목허가를 신청했으나 일부 또는 전부 승인받지 못하거나, 일부 바이오마커 기반으로 FDA 품목허가를 승인 받더라도 전체 루게릭병 환자 대상이 아닌 크게 축소된 타겟군 대상으로 진행될 수 있는 등 뉴로나타-알 파이프라인의 실적은 불확실한 상황입니다. 이처럼 당사의 핵심 파이프라인인 뉴로나타-알의 FDA 품목허가가 불발되거나, 승인을 받더라도 당사의 기대치만큼 매출이 발생하지 못한다면 당사의 사업에 매우 중대한 악영향을 미치게 되어 계속기업가정의 불확실성이 증대될 수 있습니다.

|

(중략)

이후 2025년 7월 3일자로 식약처로부터 심사 과정 중 일부 보완자료의 제출을 요청 받았으며, 요청된 자료는 2025년 9월 1일까지 제출해 줄 것을 안내 받았습니다. 식약처의 오송 ATMP 센터에 대한 현장실사(GCP)도 예정되어 있기에 먼저 현장실사를 진행하면서 식약처와의 미팅을 진행한 후 보완자료를 제출하기 위한 일정 협의를 하여 2025년 10월 31일까지 연기되었습니다. 하지만 보완 서류 제출 기한이 연장됨에 따라 식약처에서 현장실사(GCP 실사) 일정을 연기한다는 통보를 하였고, 구체적인 일정은 미정이나, 10월 또는 11월 중 진행할 것으로 예상됩니다. 당사는 현재 해당 기한 내에 문제없이 제출할 수 있도록 내부 검토는 물론 외부 전문가의 자문을 병행하며 철저히 준비하고 있습니다. 하지만 예기치 못한 문제 등의 발생으로 인해 제출기한 내 보완서류를 제출하지 못하거나, 제출하더라도 식약처에서 추가적인 보완 요구로 인해 허가 일정이 지연되거나, 심지어 보완 제출 후 식약처로부터 반려 통보를 받을 가능성을 배제할 수 없습니다.

(중략)

이후 2025년 7월 3일, 식약처는 허가 변경 심사 과정에서 일부 보완자료 제출이 필요하다는 의견을 제시했습니다. 보완자료 제출 기한은 2025년 9월 1일까지로 안내되었으나, 식약처의 오송 ATMP 센터에 대한 현장실사(GCP)도 예정되어 있기에 먼저 현장실사를 진행하면서 식약처와의 미팅을 진행한 후 보완자료를 제출하기 위한 일정 협의를 하여 2025년 10월 31일까지 연기되었습니다.하지만 보완 서류 제출 기한이 연장됨에 따라 식약처에서 현장실사(GCP 실사) 일정을 연기한다는 통보를 하였고, 구체적인 일정은 미정이나, 10월 또는 11월 중 진행할 것으로 예상됩니다. 따라서 아직 승인, 반려, 추가자료 요구 등 여러 시나리오가 존재하기 때문에 확실히 승인 여부 및 시점에 대해 단정하기는 어려운 상황입니다.

(후략)

(주1) 정정 후

|

[나. 임상시험 실패에 따른 위험] 또한 식약처의 변경 허가는 저속진행군이라는 특정 타겟군을 설정하여 변경 허가 신청을 완료하고, 보완 요구를 받은 상황입니다. 식약처와의 협의를 통해 추후 예정된 식약처의 현장실사(GCP) 일정을 먼저 진행하여 해당 현장실사 및 미팅 이후 보완 요구에 대한 자료 제출을 진행하는 일정으로 계획하였으나, 보완 자료 제출 기한이 연기되면서 GCP 일정 역시 연기된 상황입니다. 반면 FDA 품목허가 신청의 경우, 국내 식약처와는 다르게 특정 타겟군을 설정하지 않고 임상 3상 결과, 유의미한 데이터를 보인 여러 바이오마커(바이오젠의 토퍼슨의 승인 근거로 인정받은 NfL 바이오마커 포함)를 기반으로 사전협의 및 품목허가 신청을 진행할 예정입니다. 단, 이는 현재 당사의 판단에 의한 것이며, 추후 임상수탁기관 및 FDA와의 사전 미팅, 품목허가 신청 전 미팅 등에서 논의한 사항 및 피드백 등을 바탕으로 품목허가 신청의 전략이 변경될 수 있습니다. 결론적으로 당사는 국내 식약처와 미국 FDA 품목허가 절차를 병행하되 각각 독립적으로 운영하고 있습니다. 즉, 국내에서는 식약처 허가 안정성과 신뢰성을 확보하고, 미국에서는 바이오마커 기반 전략으로 글로벌 진입을 준비하는 투트랙 접근을 실행하고 있습니다. 또한 당사의 계획대로 전체 루게릭병 환자를 대상으로 진행한 FDA 품목허가가 2027년 상반기에 승인이 된다면 2022년 9월 FDA 가속승인(조건부 판매허가)를 받아 2024년 확증임상 실패로 시장에서 퇴출되었던 아밀리스의 렐리브리오가 약 14개월동안 4억 301만불(한화로 약 5,506억원) 매출이 발생한 점을 기반으로 유사한 수준의 매출이 2027년 하반기부터 발생할 것으로 기대하고 있습니다. 하지만 이는 당사의 전망치이며, 이미 임상 3상의 통계적 유의성을 확보하지 못한 점, 여러 바이오마커 기반으로 품목허가를 신청했으나 일부 또는 전부 승인받지 못하거나, 일부 바이오마커 기반으로 FDA 품목허가를 승인 받더라도 전체 루게릭병 환자 대상이 아닌 크게 축소된 타겟군 대상으로 진행될 수 있는 등 뉴로나타-알 파이프라인의 실적은 불확실한 상황입니다. 이처럼 당사의 핵심 파이프라인인 뉴로나타-알의 FDA 품목허가가 불발되거나, 승인을 받더라도 당사의 기대치만큼 매출이 발생하지 못한다면 당사의 사업에 매우 중대한 악영향을 미치게 되어 계속기업가정의 불확실성이 증대될 수 있습니다.

|

(중략)

이후 2025년 7월 3일자로 식약처로부터 심사 과정 중 일부 보완자료의 제출을 요청 받았으며, 요청된 자료는 2025년 9월 1일까지 제출해 줄 것을 안내 받았습니다. 식약처의 오송 ATMP 센터에 대한 현장실사(GCP)도 예정되어 있기에 먼저 현장실사를 진행하면서 식약처와의 미팅을 진행한 후 보완자료를 제출하기 위한 일정 협의를 하여 2025년 10월 31일까지 연기되었습니다. 하지만 보완 서류 제출 기한이 연장됨에 따라 식약처에서 현장실사(GCP 실사) 일정을 연기한다는 통보를 하였고, 구체적인 일정은 미정이나, 10월 또는 11월 중 진행할 것으로 예상됩니다. 이에 당사는 보완 자료 제출 전 식약처와의 대면 미팅을 9월 중으로 협의하고 있으며, 해당 대면 미팅을 진행한 후 보완 서류 제출기한인 10월 31일까지 보완 자료를 제출할 예정입니다. 당사는 현재 해당 기한 내에 문제없이 제출할 수 있도록 내부 검토는 물론 외부 전문가의 자문을 병행하며 철저히 준비하고 있습니다. 하지만 예기치 못한 문제 등의 발생으로 인해 제출기한 내 보완서류를 제출하지 못하거나, 제출하더라도 식약처에서 추가적인 보완 요구로 인해 허가 일정이 지연되거나, 심지어 보완 제출 후 식약처로부터 반려 통보를 받을 가능성을 배제할 수 없습니다.

(중략)

이후 2025년 7월 3일, 식약처는 허가 변경 심사 과정에서 일부 보완자료 제출이 필요하다는 의견을 제시했습니다. 보완자료 제출 기한은 2025년 9월 1일까지로 안내되었으나, 식약처의 오송 ATMP 센터에 대한 현장실사(GCP)도 예정되어 있기에 먼저 현장실사를 진행하면서 식약처와의 미팅을 진행한 후 보완자료를 제출하기 위한 일정 협의를 하여 2025년 10월 31일까지 연기되었습니다.하지만 보완 서류 제출 기한이 연장됨에 따라 식약처에서 현장실사(GCP 실사) 일정을 연기한다는 통보를 하였고, 구체적인 일정은 미정이나, 10월 또는 11월 중 진행할 것으로 예상됩니다. 이에 당사는 보완 자료 제출 전 식약처와의 대면 미팅을 9월 중으로 협의하고 있으며, 해당 대면 미팅을 진행한 후 보완 서류 제출기한인 10월 31일까지 보완 자료를 제출할 예정입니다. 이후 2025년 12월에서 2026년 1월 중으로 식약처에서 GCP 실사 결과와 당사가 제출할 보완 자료를 검토한 후 품목허가 여부를 통보할 것으로 당사는 예상하고 있습니다. 다만, 추가적인 자료 보완 요구, 중앙 약사 심의위원회 개최 등이 발생할 경우 상기 일정에서 다소 지연될 수 있으며, 정확한 시점을 예측하기는 어렵습니다. 또한 일정대로 진행된다고 하더라도 무조건적인 품목허가 승인을 의미하지는 않으며, 이처럼 아직 승인, 반려, 추가자료 요구 등 여러 시나리오가 존재하기 때문에 확실히 승인 여부 및 시점에 대해 단정하기는 어려운 상황입니다.

(후략)

(주2) 정정 전

| [라. 재무제표 재작성 이력 존재 위험] 당사는 2023년말 감사 과정에서 2022년 연결재무제표 회계처리 오류와 관련하여, 재무제표를 재작성한바 있습니다. 또한 2023년 반기검토 당시 당사 외부감사인은 당사의 2022년말 합병후 재무제표에 대해 지적사항이 있었으며, 이를 대응하는 과정에서 2023년 반기보고서 제출이 지연된 바 있습니다. 해당 반기보고서 지연 제출과 관련하여 증권신고서 제출일 현재 상기 위반 사항에 대한 금융감독원의 조사결과에 따라 20억원 이하의 과징금 또는 3천만원 이하의 과태료가 부과될 수 있으나 현재로서는 그 조치 여부 및 수준을 정확히 예상할 수 없습니다. 당사는 공시 위반사항이 발생하지 않도록 인력 및 조직, 시스템을 구축하고 있으며, 관련 임직원을 대상으로 정보 관리의 중요성, 공시의무사항 및 위반 시 제재 등에 대한 공시 교육을 지속적으로 실시하고 있습니다. 그럼에도 불구하고 규제기관의 제재가 내려질 경우 과징금 등 조치 규모에 따라 당사 손익에 부정적인 영향을 미칠 수 있습니다. 당사는 향후 이러한 사항이 재발하지 않도록 노력할 예정이며, 2023년부터 현재까지 지속적으로 지정감사를 받고 있는 상황이므로, 회계적 신뢰성을 유지할 수 있도록 노력하려고 합니다. 향후에도 회계처리 오류가 발생할 경우 그 심각성 정도에 따라 회계 감리 대상이 되거나, 각종 규제에 따른 처벌 대상이 될 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. |

(중략)

또한 2023년 반기검토 당시 당사 외부감사인은 당사의 2022년말 합병후 재무제표에 대해 지적사항이 있었으며, 이를 대응하는 과정에서 2023년 반기보고서 제출이 지연된 바 있습니다. 이와 관련하여 사업보고서 등의 제출의무를 위반하는 경우, 다음의 제재조치가 취해질 수 있습니다.

| 위반 사항 | 구분 | 조치사항 | 관련 근거 |

|---|---|---|---|

| 사업보고서 등 제출의무 | 금융위원회 조치 | 금융위원회는 위반자에게 이유를 제시한 후 그 사실을 공고하고 정정을 명할 수 있으며, 필요한 때에는 증권의 발행, 그 밖의 거래를 정지 또는 금지하거나대통령령으로 정하는 조치를 할 수 있음. - 대통령령으로 정하는 조치 1. 1년의 범위에서 증권의 발행 제한 2. 임원에 대한 해임권고 3. 법을 위반한 경우에는 고발 또는 수사기관에의 통보 4. 다른 법률을 위반한 경우에는 관련기관이나 수사기관에의 통보 5. 경고 또는주의 |

자본시장법 제164조 제1호 및 동법 시행령 제175조 |

| 과징금 부과 | 금융위원회는 위반자에게 직전 사업연도 중에 증권시장(다자간매매체결회사에서의 거래를 포함)에서 형성된 그 법인이 발행한 주식(그 주식과 관련된 증권예탁증권을 포함)의 일일평균거래금액의 100분의 10(10억원 미만인 경우에는 10억원, 20억원을 초과하거나 그 법인이 발행한 주식이 증권시장에서 거래되지 아니한 경우에는 20억원)을 초과하지 아니하는 범위에서 과징금을 부과할 수 있음. | 자본시장법 제429조 제3항 제2호 | |

| 형사벌 | 형사상으로는 1년 이하의 징역 또는 3천만원 이하의 벌금 등에 처해질 수 있음 | 자본시장법 제446조 제28호 |

증권신고서 제출일 현재 상기 위반 사항에 대한 금융감독원의 조사결과에 따라 20억원 이하의 과징금 또는 3천만원 이하의 과태료가 부과될 수 있으나 현재로서는 그 조치 여부 및 수준을 정확히 예상할 수 없습니다. 당사는 공시 위반사항이 발생하지 않도록 인력 및 조직, 시스템을 구축하고 있으며, 관련 임직원을 대상으로 정보 관리의 중요성, 공시의무사항 및 위반 시 제재 등에 대한 공시 교육을 지속적으로 실시하고 있습니다. 그럼에도 불구하고 규제기관의 제재가 내려질 경우 과징금 등 조치 규모에 따라 당사 손익에 부정적인 영향을 미칠 수 있습니다.

당사는 향후 이러한 사항이 재발하지 않도록 노력할 예정이며, 2023년부터 현재까지 지속적으로 지정감사를 받고 있는 상황이므로, 회계적 신뢰성을 유지할 수 있도록 노력하려고 합니다. 향후에도 회계처리 오류가 발생할 경우 그 심각성 정도에 따라 회계 감리 대상이 되거나, 각종 규제에 따른 처벌 대상이 될 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

(주2) 정정 후

| [라. 재무제표 재작성 이력 존재 위험] 당사는 2023년말 감사 과정에서 2022년 연결재무제표 회계처리 오류와 관련하여, 재무제표를 재작성한바 있습니다. 또한 2023년 반기검토 당시 당사 외부감사인은 당사의 2022년말 합병후 재무제표에 대해 지적사항이 있었으며, 이를 대응하는 과정에서 2023년 반기보고서 제출이 지연된 바 있습니다. 해당 반기보고서 지연 제출과 관련하여 증권신고서 제출일 현재 상기 위반 사항에 대한 금융감독원의 조사결과에 따라 20억원 이하의 과징금 또는 3천만원 이하의 과태료가 부과될 수 있으나 현재로서는 그 조치 여부 및 수준을 정확히 예상할 수 없습니다. 당사는 공시 위반사항이 발생하지 않도록 인력 및 조직, 시스템을 구축하고 있으며, 관련 임직원을 대상으로 정보 관리의 중요성, 공시의무사항 및 위반 시 제재 등에 대한 공시 교육을 지속적으로 실시하고 있습니다. 그럼에도 불구하고 규제기관의 제재가 내려질 경우 과징금 등 조치 규모에 따라 당사 손익에 부정적인 영향을 미칠 수 있습니다. 당사는 향후 이러한 사항이 재발하지 않도록 노력할 예정이며, 2023년부터 현재까지 지속적으로 지정감사를 받고 있는 상황이므로, 회계적 신뢰성을 유지할 수 있도록 노력하려고 합니다. 향후에도 회계처리 오류가 발생할 경우 그 심각성 정도에 따라 회계 감리 대상이 되거나, 각종 규제에 따른 처벌 대상이 될 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. |

(중략)

또한 2023년 반기검토 당시 당사 외부감사인은 당사의 2022년말 합병후 재무제표에 대해 지적사항이 있었으며, 이를 대응하는 과정에서 2023년 반기보고서 제출이 지연된 바 있습니다. 이와 관련하여 사업보고서 등의 제출의무를 위반하는 경우, 자본시장법 등에 따라 제재조치가 취해질 수 있으며, 특히 자본시장법 제429조 제3항 제2호 등에 따라 과징금이 부과될 수 있으나, 현재로서는 그 조치 여부 및 수준을 정확히 예상할 수 없습니다. 당사는 공시 위반사항이 발생하지 않도록 인력 및 조직, 시스템을 구축하고 있으며, 관련 임직원을 대상으로 정보 관리의 중요성, 공시의무사항 및 위반 시 제재 등에 대한 공시 교육을 지속적으로 실시하고 있습니다. 그럼에도 불구하고 규제기관의 제재가 내려질 경우 과징금 등 조치 규모에 따라 당사 손익에 부정적인 영향을 미칠 수 있습니다.

당사는 향후 이러한 사항이 재발하지 않도록 노력할 예정이며, 2023년부터 현재까지 지속적으로 지정감사를 받고 있는 상황이므로, 회계적 신뢰성을 유지할 수 있도록 노력하려고 합니다. 향후에도 회계처리 오류가 발생할 경우 그 심각성 정도에 따라 회계 감리 대상이 되거나, 각종 규제에 따른 처벌 대상이 될 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

(주3) 정정 전

IV. 인수인의 의견(분석기관의 평가의견)

(중략)

6. 종합 의견

가. 대표주관회사인 엘에스증권(주) 및 공동주관회사인 한양증권(주)는 코아스템켐온(주)가 2025년 08월 18일 이사회에서 결의한 기명식 보통주 20,000,000주에 대한 주주배정 후 실권주 일반공모 방식으로 발행을 결정하고 이를 잔액인수 함에 있어 다음과 같이 의견을 제시합니다.

| 긍정적 요인 |

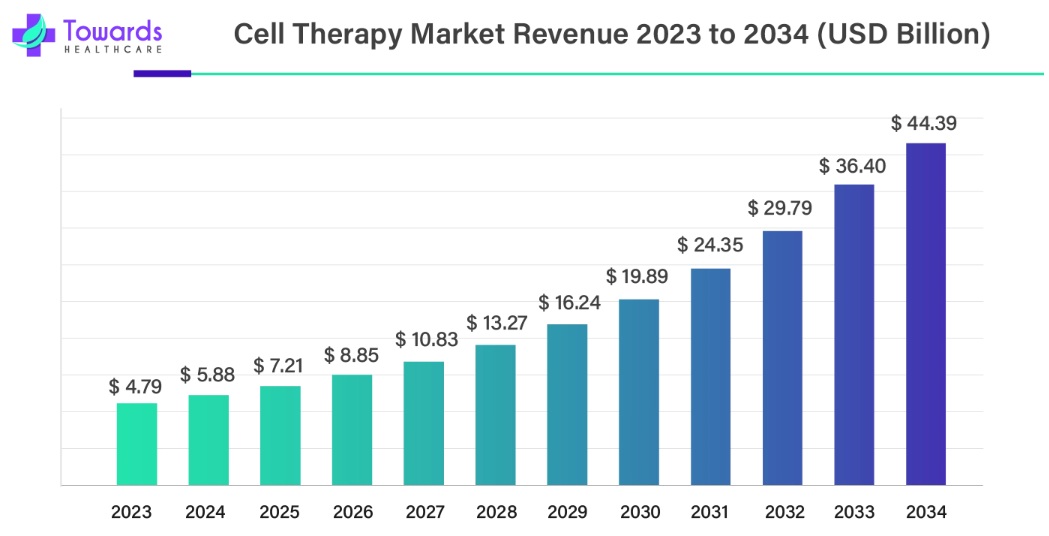

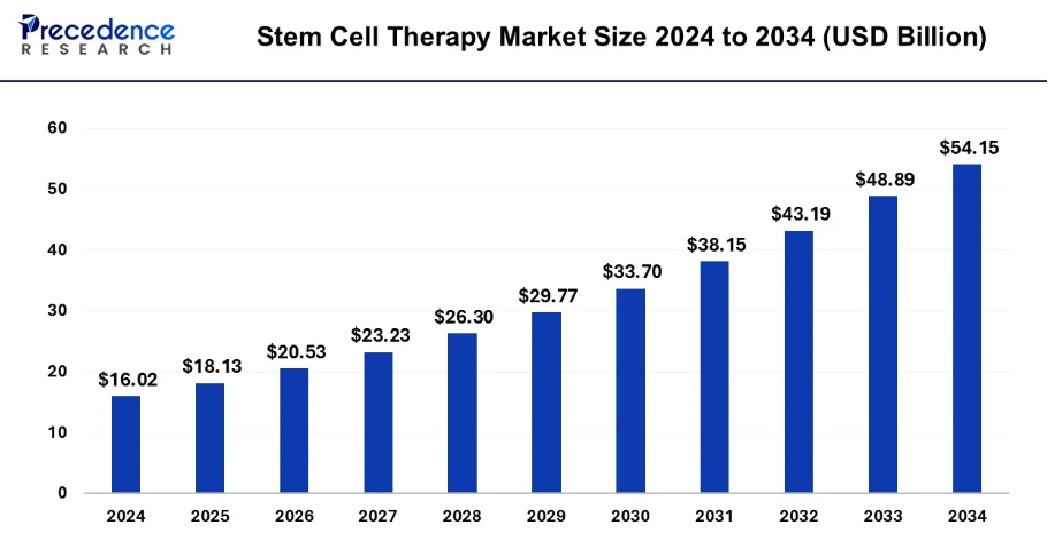

▶ 캐나다와 인도에 본사를 둔 글로벌 헬스케어 전략 컨설팅ㆍ시장조사 기업인 Towards Healthcare에 따르면, 글로벌 일반 세포치료제 시장은 2024년 약 59억 달러 규모에서 2034년 약 444억 달러 규모까지 향후 연평균 22.7%의 높은 성장률을 보일 것으로 전망하고 있습니다. 주로 자가/동종 줄기세포치료제, 조직 재생, 만성ㆍ희귀질환, 심혈관ㆍ근골격계ㆍ신경 등 다양한 영역에 활용될 것으로 전망하고 있습니다. 또한 헬스케어ㆍ바이오 등 다양한 산업군을 대상으로 한 신흥 글로벌 시장조사ㆍ전략컨설팅 전문사인 Precedence Research에 따르면 글로벌 줄기세포치료제 시장은 2024년 기준 160.2억 달러로, 2025년 181.3억 달러의 규모에서 연평균 12.95%의 성장률을 보이며 2034년 약 541.5억 달러 규모로 성장할 것으로 전망되고 있습니다. 시장 성장을 이끄는 주요 요인으로는 만성질환 및 퇴행성 질환 증가, 재생의학 기술 혁신, 정부 및 민간의 대규모 연구ㆍ임상 투자, 신약 파이프라인 확대 등이 꼽힙니다. 특히, 신경계(파킨슨병, 루게릭병 등), 심혈관계, 근골격계, 암 등 다양한 분야에서 줄기세포치료제 상용화가 확대되고 있습니다.

|

| 부정적 요인 |

▶ 2018년 이후 줄기세포치료제의 품목 허가가 줄어들고, 2023년부터 다시 일부 제품들이 승인되기 시작한 배경에는 각 규제당국의 규제가 대폭 강화된 점이 큰 영향을 미쳤습니다. 미국 식품의약국(FDA), 유럽의약품청(EMA), 그리고 일본 의약품의료기기종합기구(PMDA) 등 주요 규제기관은 줄기세포치료제에 대해 안전성과 효능을 엄격히 검증하기 위해 다양한 규제 조치를 강화하고 있습니다. ▶ 세계적인 대형 CRO업체들이 한국 제약ㆍ바이오 시장에 주목하여 임상 및 비임상시험을 비롯한 다양한 바이오컨설팅을 제공하기 위해 경쟁적으로 뛰어들 가능성을존재하는 상황입니다. 전 세계적으로 1,100개 이상의 CRO 기업이 존재하는 것으로 추산되고 있는데, 이 중 2023년에는 글로벌 CRO 상위 10개 기업에 80.8%의 시장점유율이 집중된 것으로 나타난 점을 보면 CRO 산업은 전세계적으로 볼 때 독과점 형태를 보이고 있습니다. 이 중 IQVIA, LabCorp, PPD 등은 이미 국내 시장에서도 활발히 영업망을 강화하고 있고, 합병ㆍ인수와 신사업 다각화 및 가격경쟁력 제고 등에 힘입어 앞으로도 그 영향력이 더욱 확대될 전망입니다. |

| 자금조달의 필요성 |

▶ 동사는 금번 유상증자를 통해 조달하는 자금을 교환사채 채무상환자금, 뉴로나타-알의 FDA 가속승인 신청비용 및 주요 파이프라인별 연구개발비 등 운영자금으로 활용할 계획입니다. 동사는 아직 손익이 부진한 상태로서 자체 영업현금흐름 창출 능력이 낮기 때문에, 향후 계속기업으로서의 존속을 위하여 임상 진행 중인 파이프라인의 연구개발 성과가 가시화되어야 하는 상황에 처해있으며, 이는 대규모 연구개발비의 지출을 수반해야 합니다. 이를 위해 본 공모자금 조달은 반드시 필요할 것으로 보입니다. ▶ 금번 유상증자를 통해 조달한 자금의 세부사용 목적은 본 증권신고서 "제1부.V. 자금의 사용목적" 부분을 참고하시기 바랍니다. |

나. 대표주관회사 및 공동주관회사는 실사 과정에서 발행회사로부터 각 파이프라인별 임상 진행 경과 및 향후 계획 등에 대해 관련 자료를 제공받았으며, 본 증권신고서상 기재된 내용과 상충되지 않음을 성실하게 검토하였습니다.

다. 대표주관회사 및 공동주관회사는 상기 실사를 통해 제공받는 자료들로부터 도출된 결과나 오류, 누락 등에 대하여 당사가 책임지지 않으며, 인간적 또는 기계적, 기타 그 외의 다른 요인에 의한 오류발생 가능성으로 인해 본 평가 내용에 대해 명시적으로 혹은 묵시적으로도 증명이나 서명 또는 보증 및 단언을 할 수 없습니다.

라. 동사의 금번 유상증자는 국내외 거시경제 변수변화로 투자수익에 대한 확실성이 저하될 수 있습니다. 투자자 여러분께서는 상기 검토결과는 물론 동 증권신고서 및 투자설명서에 기재된 동사의 회사 전반에 걸친 현황 및 재무상의 위험과 산업 및 영업상의 위험요인 등을 감안하시어 투자에 유의하시기 바랍니다. 또한, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 동 증권신고서 및 투자설명서에 기재하지 않은 사항이라 하더라도 동사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수는 없으므로, 투자자께서는 동 증권신고서 및 투자설명서에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 독자적이고도 세밀한 판단에 의해 투자결정을 하시기 바랍니다.

| 2025. 09. 01. |

| 대표주관회사: 엘에스증권 주식회사 |

| 대표이사 김 원 규 |

| 공동주관회사 : 한양증권 주식회사 |

| 대표이사 김 병 철 |

(주3) 정정 후

IV. 인수인의 의견(분석기관의 평가의견)

(중략)

6. 종합 의견

가. 대표주관회사인 엘에스증권(주) 및 공동주관회사인 한양증권(주)는 코아스템켐온(주)가 2025년 08월 18일 이사회에서 결의한 기명식 보통주 20,000,000주에 대한 주주배정 후 실권주 일반공모 방식으로 발행을 결정하고 이를 잔액인수 함에 있어 다음과 같이 의견을 제시합니다.

| 긍정적 요인 |

▶ 캐나다와 인도에 본사를 둔 글로벌 헬스케어 전략 컨설팅ㆍ시장조사 기업인 Towards Healthcare에 따르면, 글로벌 일반 세포치료제 시장은 2024년 약 59억 달러 규모에서 2034년 약 444억 달러 규모까지 향후 연평균 22.7%의 높은 성장률을 보일 것으로 전망하고 있습니다. 주로 자가/동종 줄기세포치료제, 조직 재생, 만성ㆍ희귀질환, 심혈관ㆍ근골격계ㆍ신경 등 다양한 영역에 활용될 것으로 전망하고 있습니다. 또한 헬스케어ㆍ바이오 등 다양한 산업군을 대상으로 한 신흥 글로벌 시장조사ㆍ전략컨설팅 전문사인 Precedence Research에 따르면 글로벌 줄기세포치료제 시장은 2024년 기준 160.2억 달러로, 2025년 181.3억 달러의 규모에서 연평균 12.95%의 성장률을 보이며 2034년 약 541.5억 달러 규모로 성장할 것으로 전망되고 있습니다. 시장 성장을 이끄는 주요 요인으로는 만성질환 및 퇴행성 질환 증가, 재생의학 기술 혁신, 정부 및 민간의 대규모 연구ㆍ임상 투자, 신약 파이프라인 확대 등이 꼽힙니다. 특히, 신경계(파킨슨병, 루게릭병 등), 심혈관계, 근골격계, 암 등 다양한 분야에서 줄기세포치료제 상용화가 확대되고 있습니다.

|

| 부정적 요인 |

▶ 2018년 이후 줄기세포치료제의 품목 허가가 줄어들고, 2023년부터 다시 일부 제품들이 승인되기 시작한 배경에는 각 규제당국의 규제가 대폭 강화된 점이 큰 영향을 미쳤습니다. 미국 식품의약국(FDA), 유럽의약품청(EMA), 그리고 일본 의약품의료기기종합기구(PMDA) 등 주요 규제기관은 줄기세포치료제에 대해 안전성과 효능을 엄격히 검증하기 위해 다양한 규제 조치를 강화하고 있습니다. ▶ 세계적인 대형 CRO업체들이 한국 제약ㆍ바이오 시장에 주목하여 임상 및 비임상시험을 비롯한 다양한 바이오컨설팅을 제공하기 위해 경쟁적으로 뛰어들 가능성을존재하는 상황입니다. 전 세계적으로 1,100개 이상의 CRO 기업이 존재하는 것으로 추산되고 있는데, 이 중 2023년에는 글로벌 CRO 상위 10개 기업에 80.8%의 시장점유율이 집중된 것으로 나타난 점을 보면 CRO 산업은 전세계적으로 볼 때 독과점 형태를 보이고 있습니다. 이 중 IQVIA, LabCorp, PPD 등은 이미 국내 시장에서도 활발히 영업망을 강화하고 있고, 합병ㆍ인수와 신사업 다각화 및 가격경쟁력 제고 등에 힘입어 앞으로도 그 영향력이 더욱 확대될 전망입니다. |

| 자금조달의 필요성 |

▶ 동사는 금번 유상증자를 통해 조달하는 자금을 교환사채 채무상환자금, 뉴로나타-알의 FDA 가속승인 신청비용 및 주요 파이프라인별 연구개발비 등 운영자금으로 활용할 계획입니다. 동사는 아직 손익이 부진한 상태로서 자체 영업현금흐름 창출 능력이 낮기 때문에, 향후 계속기업으로서의 존속을 위하여 임상 진행 중인 파이프라인의 연구개발 성과가 가시화되어야 하는 상황에 처해있으며, 이는 대규모 연구개발비의 지출을 수반해야 합니다. 이를 위해 본 공모자금 조달은 반드시 필요할 것으로 보입니다. ▶ 금번 유상증자를 통해 조달한 자금의 세부사용 목적은 본 증권신고서 "제1부.V. 자금의 사용목적" 부분을 참고하시기 바랍니다. |

나. 대표주관회사 및 공동주관회사는 실사 과정에서 발행회사로부터 각 파이프라인별 임상 진행 경과 및 향후 계획 등에 대해 관련 자료를 제공받았으며, 본 증권신고서상 기재된 내용과 상충되지 않음을 성실하게 검토하였습니다.

다. 대표주관회사 및 공동주관회사는 상기 실사를 통해 제공받는 자료들로부터 도출된 결과나 오류, 누락 등에 대하여 당사가 책임지지 않으며, 인간적 또는 기계적, 기타 그 외의 다른 요인에 의한 오류발생 가능성으로 인해 본 평가 내용에 대해 명시적으로 혹은 묵시적으로도 증명이나 서명 또는 보증 및 단언을 할 수 없습니다.

라. 동사의 금번 유상증자는 국내외 거시경제 변수변화로 투자수익에 대한 확실성이 저하될 수 있습니다. 투자자 여러분께서는 상기 검토결과는 물론 동 증권신고서 및 투자설명서에 기재된 동사의 회사 전반에 걸친 현황 및 재무상의 위험과 산업 및 영업상의 위험요인 등을 감안하시어 투자에 유의하시기 바랍니다. 또한, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 동 증권신고서 및 투자설명서에 기재하지 않은 사항이라 하더라도 동사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수는 없으므로, 투자자께서는 동 증권신고서 및 투자설명서에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 독자적이고도 세밀한 판단에 의해 투자결정을 하시기 바랍니다.

| 2025. 09. 08. |

| 대표주관회사: 엘에스증권 주식회사 |

| 대표이사 김 원 규 |

| 공동주관회사 : 한양증권 주식회사 |

| 대표이사 김 병 철 |

【 대표이사 등의 확인 】

|

|

|

대표이사등의 확인_정정 |

증 권 신 고 서

| ( 지 분 증 권 ) |

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2025년 08월 18일 | 증권신고서(지분증권) | 최초 제출 |

| 2025년 09월 01일 | [기재정정]증권신고서(지분증권) | 자진 정정(빨간색) |

| 2025년 09월 08일 | [기재정정]증권신고서(지분증권) | 자진 정정(파란색) |

| 금융위원회 귀중 | 2025 년 09 월 08 일 |

| 회 사 명 : |

코아스템켐온 주식회사 |

| 대 표 이 사 : |

양 길 안 |

| 본 점 소 재 지 : |

경기 성남시 분당구 판교로255번길24 |

| (전 화) 02-497-3711 | |

| (홈페이지) http://www.corestemchemon.com | |

| 작 성 책 임 자 : | (직 책) 사장 (성 명) 권 광 순 |

| (전 화) 02-497-3711 | |

| 모집 또는 매출 증권의 종류 및 수 : | 기명식 보통주 20,000,000주 | |

| 모집 또는 매출총액 : | 37,800,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 코아스템켐온(주) → 경기 성남시 분당구 판교로255번길 24 엘에스증권(주) → 서울특별시 영등포구 여의나루로 60 한양증권(주) → 서울특별시 영등포구 국제금융로6길 7 SK증권(주) → 서울특별시 영등포구 국제금융로8길 31 |

【 대표이사 등의 확인 】

|

|

대표이사등의 확인 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 |

[가. 국내외 경기 침체 및 불확실성 관련 위험]

[나. 임상시험 실패에 따른 위험] 또한 식약처의 변경 허가는 저속진행군이라는 특정 타겟군을 설정하여 변경 허가 신청을 완료하고, 보완 요구를 받은 상황입니다. 식약처와의 협의를 통해 추후 예정된 식약처의 현장실사(GCP) 일정을 먼저 진행하여 해당 현장실사 및 미팅 이후 보완 요구에 대한 자료 제출을 진행하는 일정으로 계획하였으나, 보완 자료 제출 기한이 연기되면서 GCP 일정 역시 연기된 상황입니다. 반면 FDA 품목허가 신청의 경우, 국내 식약처와는 다르게 특정 타겟군을 설정하지 않고 임상 3상 결과, 유의미한 데이터를 보인 여러 바이오마커(바이오젠의 토퍼슨의 승인 근거로 인정받은 NfL 바이오마커 포함)를 기반으로 사전협의 및 품목허가 신청을 진행할 예정입니다. 단, 이는 현재 당사의 판단에 의한 것이며, 추후 임상수탁기관 및 FDA와의 사전 미팅, 품목허가 신청 전 미팅 등에서 논의한 사항 및 피드백 등을 바탕으로 품목허가 신청의 전략이 변경될 수 있습니다. 결론적으로 당사는 국내 식약처와 미국 FDA 품목허가 절차를 병행하되 각각 독립적으로 운영하고 있습니다. 즉, 국내에서는 식약처 허가 안정성과 신뢰성을 확보하고, 미국에서는 바이오마커 기반 전략으로 글로벌 진입을 준비하는 투트랙 접근을 실행하고 있습니다. 또한 당사의 계획대로 전체 루게릭병 환자를 대상으로 진행한 FDA 품목허가가 2027년 상반기에 승인이 된다면 2022년 9월 FDA 가속승인(조건부 판매허가)를 받아 2024년 확증임상 실패로 시장에서 퇴출되었던 아밀리스의 렐리브리오가 약 14개월동안 4억 301만불(한화로 약 5,506억원) 매출이 발생한 점을 기반으로 유사한 수준의 매출이 2027년 하반기부터 발생할 것으로 기대하고 있습니다. 하지만 이는 당사의 전망치이며, 이미 임상 3상의 통계적 유의성을 확보하지 못한 점, 여러 바이오마커 기반으로 품목허가를 신청했으나 일부 또는 전부 승인받지 못하거나, 일부 바이오마커 기반으로 FDA 품목허가를 승인 받더라도 전체 루게릭병 환자 대상이 아닌 크게 축소된 타겟군 대상으로 진행될 수 있는 등 뉴로나타-알 파이프라인의 실적은 불확실한 상황입니다. 이처럼 당사의 핵심 파이프라인인 뉴로나타-알의 FDA 품목허가가 불발되거나, 승인을 받더라도 당사의 기대치만큼 매출이 발생하지 못한다면 당사의 사업에 매우 중대한 악영향을 미치게 되어 계속기업가정의 불확실성이 증대될 수 있습니다.

[라. 희귀의약품 시장 경쟁심화에 따른 위험] 2018년 FDA의 최종허가를 받은 미쓰비시다나베의 에다라본(제품명: 라디카바)를 제외하면 최근 7년간(2018~2025년) 미국 FDA에 루게릭병(ALS) 치료제로 조건부 허가를 신청했던 신약 11개 중 실제로 후속임상 조건부 승인을 받은 것은 아밀릭스의 렐리브리오(Relyvrio)와 바이오젠의 칼소디(Qalsody), 단 두 가지 치료제뿐입니다. 칼소디(제품명: 토퍼슨)의 경우 임상 3상 이후 2023년 조건부 승인을 받아 후속임상을 5년 이내에 진행하는 조건으로 승인되었고, 렐리브리오의 경우 임상 2상 이후 2022년 조건부 승인을 받았으며, 조건부 승인 당시 이미 임상 3상이 시작되었기 때문에 3상 결과가 통상 5년보다 빠른 3년 후 도출되어 그 결과에 따라 승인이 철회되었습니다. 나머지 도전했던 약물들은 대부분 임상 3상에서 실패하거나, 데이터 부족, 승인 거절 등의 사유로 조건부 허가에 도달하지 못하였습니다. 브레인스톰의 NurOwn 치료제는 임상 3상에서 주요 평가지표를 충족하지 못해 FDA로부터 승인을 받지 못하였으며, 아스트라제네카의 울토미리스(Ultomiris)는 임상 3상 중간 분석에서 효능 부족으로 임상 자체가 중단된 바 있습니다. 이외에도 사이토키네틱스의 릴데셈티브(Reldesemtiv), 메리케이 파마의 이부디라스트(Ibudilast), Scholar Rock의 아피테그로맙(Apitegromab), AB Science의 마시티닙(Masitinib), 호주 Isis Pharma의 CuATSM 등은 임상에서 뚜렷한 효과 증명이 실패하거나, 평가지표를 충족하지 못해 긍정적인 결과를 보여주지 못하였습니다. 즉, 확률적으로 당사의 뉴로나타-알의 FDA 승인 또는 가속승인 가능성은 18%에 불과합니다. 게다가 렐리브리오의 경우, 2024년 대규모 임상 3상(PHOENIX 시험)에서 주요 지표(ALSFRS-R)에서 위약군 대비 유의한 이점을 입증하지 못하였으며, 이로 인해 Amylyx는 2024년 4월 미국과 캐나다 시장에서 렐리브리오 마케팅 허가를 자진 철회하고, 신환자 대상 판매를 중단했습니다. ALS 환자 커뮤니티 및 규제 당국 등과의 협의를 통해 기존 치료 환자들은 의사 상담 후 무료 프로그램을 통해 계속 치료를 받을 수 있으나, 신규 환자는 더 이상 렐리브리오를 처방받을 수 없게 되었습니다. 결국 임상 3상 이후 상업화까지 성공하여 현재까지 시판되고 있는 사례는 바이오젠의 칼소디, 단 1건에 불과하여 확률은 9%에 불과한 상황입니다.

희귀의약품 영역에서는 현재 시판 중인 경쟁사의 치료제가 매우 적거나 없는 경우가 많아 경쟁 강도 자체는 비교적 낮은 편입니다. 다만 희귀질환은 유병률이 낮아 환자 수가 제한적이기 때문에 시장 규모가 작다는 근본적 한계가 있습니다. 이런 환경에서는 만약 글로벌 수준의 강력한 치료제나 경쟁사가 먼저 시판 및 상업화에 성공할 경우, 전체 시장 파이 중 상당 부분이 단일 제품이나 기업에 집중될 수 있고, 후발주자에게 추가로 시장을 확보할 여지가 거의 남지 않게 됩니다. 실제로 희귀의약품 시장에서는 '승자독식' 현상이 뚜렷하게 나타나는 경향이 있어, 경쟁 약물의 출시와 동시에 후속 개발 파이프라인의 상업적 가치가 크게 흔들릴 수 있습니다. 최근 10년간 희귀의약품 비중과 시장 규모 모두 꾸준히 증가하고 있으며, 과거 틈새 시장에 머물렀던 희귀질환 치료제가 점차 글로벌 제약산업의 중요한 축으로 자리잡고 있습니다. 이에 따라 앞으로는 대형 제약사들의 진출과 동시에 경쟁 강도 역시 한층 높아질 가능성이 매우 크므로, 시장 자체가 작고, 선점 경쟁사 등장 시 후발주자의 기회가 극도로 제한될 수 있다는 구조적 리스크가 존재합니다. 투자자 여러분께서는 이 점을 반드시 유의하시기 바랍니다.

[바. 해외 CRO업체의 공격적인 국내진출 또는 신규 기업 진입에 따른 경쟁 심화 위험]

|

| 회사위험 | [가. 합병으로 인한 시너지효과 부진 위험] 당사(코아스템(주))는 2022년 08월 16일 이사회 결의를 통해 2022년 12월 01일을 합병기일로 하여, 당사의 연결 종속회사였던 (주)켐온을 흡수합병하였습니다. 합병 후 현재 코아스템(주) 본사 사업 부문의 연구개발 성과는 가시화되지 않았으며, 켐온(주) 사업 부문의 CRO 사업 분야는 매출 감소 및 적자가 발생하고 있는 상황으로서, 합병 후 시너지 효과는 일으키지 못하고 있습니다. 이처럼 지배구조 개편만으로는 궁극적인 주주가치 제고 효과를 발생시키지 못하고 있으며, 연구개발 성과가 나지 않거나, CRO 사업의 안정적인 수익성 확보가 지속적으로 어려울 경우 당사의 재무상태는 더욱 악화될 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [나. 계속기업 불확실성 증가 위험] 당사는 지속적인 영업활동의 음(-)의 현금흐름을 개선하지 못한다면 유동비율은 지속적인 감소를 할수밖에 없고,이자보상배수(비율)는 음(-)수에서 벗어날 수 없는 상황입니다. 이에 당사는 비임상 CRO 사업부의 매출 및 수익의 정상화를 위해 기존 고객에 대한 기업 관리 및 대면 미팅 확대뿐 아니라, 신규 고객 유치를 위한 관련 기업 모임 등 네트워킹에 적극 참여할 예정이며, 비임상 각 개발단계 별 전략적 대응을 강화하려고 하고 있습니다. 또한 FDA 품목허가 신청을 진행할 예정인 뉴로나타-알 파이프라인에 대해 품목허가 신청 전, 신청 후 FDA 검토 단계 등에서 사업화가 가능하다면 기술이전계약을 통해 선제적으로 사업화를 진행할 계획도 가지고 있습니다. 따라서 당사는 재무건전성 제고를 위해 본질적으로 필요한 영업이익을 발생시켜 영업활동현금흐름을 개선시키고, 이를 바탕으로 재무활동에서의 자금 의존도를 줄여서 재무구조를 개선하려고 합니다. 당사의 재무제표는 계속기업으로서 존속할 것이라는 가정을 전제로 작성되었으므로 당사의 자산과 부채가 정상적인 사업활동 과정을 통하여 회수되거나 상환될 수 있다는 가정 하에 회계처리 되었습니다. 그러나 당사는 지속적인 영업손실과 당기순손실 발생 및 음(-)의 영업현금흐름 발생, 이에 따른 결손금 누적 등 재무상태가 현저하게 악화되어 당사의 계속기업으로서의 존속능력에 유의적인 불확실성이 생길 위험이 존재합니다. 이 경우 당사는 계속기업으로서의 존속능력 불확실성에 의한 한정 의견을 받을 위험이 존재하며, 이를 해소하지 못할 경우 상장폐지 위험이 증가할 수 있습니다. 또한 당사의 재무구조가 더욱 악화될 경우, 당사의 자산과 부채를 정상적인 영업활동 과정을 통하여 장부가액으로 회수하거나 상환하지 못할 수도 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [다. 투자주의환기종목, 관리종목, 상장폐지 위험] 당사는 투자주의환기종목, 관리종목 내지 상장폐지 등의 위험을 줄이기 위해서는 자기자본의 확충 및 실적 개선이 반드시 필요한 상황입니다. 특히, 당사는 2023년에 50% 초과요건에 해당되었기 때문에 2025년 자기자본 대비 50%를 초과하는 법인세비용차감전 계속사업손실(파생상품평가손익 제외)이 발생할 경우 최근 3개년 내에 2회 이상 요건이 충족되어 관리종목으로 지정될 수 있습니다. 당사는 2025년 반기 기준으로 자기자본은 454억원이며, 96억원의 법인세비용차감전순손실(파생상품평가손익 제외)이 발생한 상태입니다. 따라서 자기자본의 확충이 일어나거나 법인세비용차감전순손실 규모가 더욱 증가하게 될 경우 50%를 초과하는 요건에 해당될 가능성이 존재합니다. 따라서 본 유상증자로 인한 자기자본 확충이 이루어져야 함은 물론, 법인세비용차감전순손실 규모가 예상보다 확대되지 않도록 관리해야 하는 상황입니다. 당사는 본 유상증자를 통해 자기자본을 확충하고자 하나, 신약개발 사업부문의 적자 발생 지속, 비임상CRO 사업의 실적 저하 추세를 고려한다면, 자기자본 확충에도 불구하고 이러한 위험성을 중장기적으로 개선해나가는 것은 어려울 수 있습니다. 특히 2025년에는 본 유상증자가 예정대로 연내에 납입되어 자기자본이 확충되고, 법인세비용차감전계속사업손실 발생 규모를 통제해야만, 관리종목 지정 위험을 피할 수 있을 것으로 예상됩니다. 투자주의환기종목 또는 관리종목으로 지정될 경우 자본시장에서의 자금 조달이 어려워지므로 유동성 위험이 증가할 수도 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [라. 재무제표 재작성 이력 존재 위험] 당사는 2023년말 감사 과정에서 2022년 연결재무제표 회계처리 오류와 관련하여, 재무제표를 재작성한바 있습니다. 또한 2023년 반기검토 당시 당사 외부감사인은 당사의 2022년말 합병후 재무제표에 대해 지적사항이 있었으며, 이를 대응하는 과정에서 2023년 반기보고서 제출이 지연된 바 있습니다. 해당 반기보고서 지연 제출과 관련하여 증권신고서 제출일 현재 상기 위반 사항에 대한 금융감독원의 조사결과에 따라 20억원 이하의 과징금 또는 3천만원 이하의 과태료가 부과될 수 있으나 현재로서는 그 조치 여부 및 수준을 정확히 예상할 수 없습니다. 당사는 공시 위반사항이 발생하지 않도록 인력 및 조직, 시스템을 구축하고 있으며, 관련 임직원을 대상으로 정보 관리의 중요성, 공시의무사항 및 위반 시 제재 등에 대한 공시 교육을 지속적으로 실시하고 있습니다. 그럼에도 불구하고 규제기관의 제재가 내려질 경우 과징금 등 조치 규모에 따라 당사 손익에 부정적인 영향을 미칠 수 있습니다. 당사는 향후 이러한 사항이 재발하지 않도록 노력할 예정이며, 2023년부터 현재까지 지속적으로 지정감사를 받고 있는 상황이므로, 회계적 신뢰성을 유지할 수 있도록 노력하려고 합니다. 향후에도 회계처리 오류가 발생할 경우 그 심각성 정도에 따라 회계 감리 대상이 되거나, 각종 규제에 따른 처벌 대상이 될 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [마. 지속적 영업손실 발생 위험] 바이오의약품사업부의 매출은 2022년 약 16억원, 2023년 약 16억원, 2024년 약 11억원, 2025년 반기 약 2억원으로 감소하는 추세이며, 영업손실은 2022년 약 139억원, 2023년 약 159억원, 2024년 139억원, 2025년 반기 60억원으로 유지되거나 늘어나고 있는 추세입니다. 이는 심평원이 제시한 보험약가는 당시 생산단가에 미치지 못하였으며, 이로 인해 재무적 지속 가능성을 훼손할 우려가 있어 당사는 부득이하게 비급여 판매를 결정한 점에서 기인합니다. 비급여 전환으로 인해 환자와 의료기관의 실구매 비용 부담이 크게 증가하였고, 이로 인해 제품의 도입과 처방이 지연되면서 실제 매출이 당초 전망치를 하회하게 되었습니다. 치료제 시장은 국가 보험제도의 특성상 예산 대비 치료 효과의 비용 효율성을 엄격히 검토하는 구조로 운영되고 있으며, 당시에도 일본 제약사 미쓰비시타나베사의 루게릭병 치료제 '라디컷'이 심평원과 약가 협의를 진행했으나 비급여 판정을 받아 현재까지 동일한 형태로 환자들에게 제공되고 있습니다. 이러한 제도적 환경은 신약 상용화 속도를 제한하는 요인으로 작용하였으며, 이는 당사의 통제 범위를 넘어선 외적 변수였습니다. 한편, 비임상 CRO 사업부의 매출은 Covid-19 사태 발생 후 약 3년간 백신 치료제 개발 시장이 활성화되며, 국내 제약/바이오 업체의 R&D 활동이 증가하며 지속적 매출 증가 추이를 보일 수 있었습니다. 다만, 2023년부터 Covid-19 사태가 종식되는 추이에 돌입하고 금리 인상에 따른 글로벌 바이오 시장의 투자 침체가 이어졌으며, 주요 고객사들의 연구개발 활동이 축소되고 프로젝트가 지연되는 등 시장 환경이 악화됨에 따라 매출의 감소세를 보이고 있습니다. 비임상CRO사업부의 매출은 2022년 약 447억원, 2023년 약 321억원, 2024년 약 276억원, 2025년 반기 약 114억원으로 감소하는 추세이며, 2022년에는 약 83억원의 영업이익이 발생하였으나, 이후 적자 전환하여 영업손실이 2023년 약 37억원, 2024년 78억원, 2025년 반기 46억원으로 증가하고 있는 추세입니다. 당사의 노력에도 불구하고 시장 환경이 개선되지 않을 경우 비임상 CRO 사업부의 실적 회복은 더딜 수 있으며, 신약 개발 사업부는 지속적으로 연구개발비용이 투입되고, 개발에 따른 성과는 단기간 내에 나오지 않기 때문에 당사 영업손실 발생은 지속될 수 있습니다. 영업손실이 지속될 경우 당사의 자금조달 환경에도 악영향을 미칠 수 있으며, 이 경우 당사의 계속기업으로서의 존속능력에 악영향을 미칠 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [바. 유동성 저하 위험] 당사는 현금흐름 및 유동성에 대하여 지속적으로 모니터링하면서 유동성 이슈가 발생하지 않도록 대응하고 있으나, 지속적으로 음(-)의 영업활동현금흐름이 발생하고 있기 때문에 근본적인 영업 실적이 개선되지 않을 경우 영업현금 창출능력이 부족하여, 지속적으로 외부 자금 조달에 의존해야 합니다. 그러나 대내외적 환경, 회사 재무상태 등에 따라 외부 자금 조달마저 불가능해질 수 있으며, 이는 당사의 유동성 위기로 연결될 수 있습니다. 또한 외부 자금 조달이 어려울 경우 당사는 계획 중인 파이프라인 연구개발을 영위하는 데에 상당한 제약이 생길 수 있고, 자금 경색으로 인해 중대한 유동성 위기에 봉착할 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [사. 잦은 자금조달 위험] 당사는 증권시장에서의 잦은 자금 조달이 발생하고 있습니다. 주식관련채권의 발행, 자기주식의 처분, 본 유상증자를 통해 자금을 조달해오고 있는 바, 이는 영업활동에서 양(+)의 현금흐름을 창출하지 못하고 있기 때문입니다. 향후에도 당사의 실적 개선이 이루어지지 못할 경우 추가적인 자금 조달이 발생할 수 있습니다. 또한 자기주식의 처분이 발생할 경우 처분 시점의 주가가 자기주식 취득가액보다 낮을 경우 자기주식처분손실이 발생할 수도 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [아. 매출채권 회수 관련 위험] 당사 매출채권 규모는 2020년 95억원을 제외하면 약 120억원 대의 규모를 유지하고 있으나, 당사의 매출은 지속적으로 감소하고 있기 때문에 매출채권 미회수에 대한 위험성이 증대되고 있습니다. 당사의 매출액 대비 매출채권 비중은 2022년 27.57%에서 지속적으로 증가하여 2025년 반기말 54.14%까지 상승하였습니다. 반면 매출채권회전율은 2022년 4.72회에서 2023년 3.04회, 2024년 2.61회, 2025년 반기말 1.85회로 지속적으로 감소하고 있으며, 2023년 업종평균인 4.95회를 크게 하회하고 있습니다. 향후 거래상대방의 재무상태 악화, 채무불이행 등 예상치 못한 사유로 인하여 당사의 매출채권 및 계약자산의 회수가 지연될 경우, 대손상각비를 인식함에 따라 당사 영업손익에 부정적인 영향을 미칠 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [자. 유무형자산 관련 위험] 당사 재무제표상 건설중인자산을 인식하고 있으며, 건설중인자산의 경우, 감가상각 처리가 없으나, 향후 소기의 목적대로 운영이 개시될 때 각 유형자산으로 대체된 후 감가상각 대상이 되므로, 향후 자산화 처리된 투입 비용이 매년 비용으로 분할 인식될 예정으로 매년 고정적 비용 부담이 생기게 됩니다. 현재 오송공장은 준공 완료된 상태이나, 아직 인증 완료 및 치료제 생산 준비가 되지 않은 시점으로 2025년 반기말 기준으로는 건설중인 자산으로 인식하고 있습니다. 한편, 이러한 대규모 시설 투자 완료 후에도 당사의 실적이 개선되지 못할 경우에는 현금창출단위의 손상평가시, 유형자산의 손상차손을 인식하게 될 수도 있으며, 투입 비용 이상의 수익 창출 효과를 발생시키지 못할 수 있습니다. 당사 비임상 CRO 사업분야의 수익성이 저하되고 있고, 2025년 반기 기준 CRO 사업분야의 영업손실은 46억원입니다. 수익성이 개선되지 못할 경우, 매년말 영업권 손상평가 시점에서 평가된 회수가능액이 장부금액에 미달할 수 있으며, 이 경우 현재 인식하고 있는 영업권 장부금액 39억원의 일부 또는 전부가 손상처리될 수 있습니다. 이는 당사의 세전손실 규모를 확대시킬 수 있으며, 자기자본 대비 세전손실 50% 초과 요건 관련하여, 당사 주식의 관리종목 편입 위험 증가를 유발할 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [차. 최대주주 청약 및 지분 희석 관련 위험] 증권신고서 제출일 현재 기준 최대주주는 1,000,000주에 대한 주식담보대출이 존재하며 이에 대한 반대매매가 발생한다면 최대주주의 지분율은 약 3% 가량 하락하여 7.55%로 감소하며, 특수관계인을 포함한 지분율은 8.98%로 감소하게 됩니다.또한 신주배정기준일(2025년 09월 18일 예정) 전에 반대매매가 발생할 경우, 동일하게 최대주주의 청약 참여 30% 및 특수관계인 미확정으로 미참여 가정을 한다면 증자 후 최대주주의 지분율은 5.7%, 특수관계인을 포함하면 6.58%로 하락하게 됩니다. 이처럼 근질권 설정된 1,000,000주에 대한 반대매매가 출회된다면 주가 하락은 물론이고 최대주주 등의 지분율도 크게 하락하여 당사의 경영권이 불안정한 상태가 되어 향후 경영권 분쟁 발생의 여지가 있는 등 당사에 부정적인 영향을 미칠 수 있습니다. 최대주주의 주식담보대출에 대한 반대매매가 발생하지 않으며, 당사 최대주주 본인이 배정분의 30%에 대해 청약에 참여하고 특수관계인들은 청약에 참여하지 않는 경우를 가정한다면 최대주주 등의 보통주 지분율은 본 유상증자 후 9.03% 수준까지 희석될 수 있으며, 이는 경영권을 안정적으로 유지하기에는 부족한 수준의 지분율입니다. 또한 최대주주 등이 예상치 못한 사유 등으로 인해 청약에 필요한 자금을 마련하지 못할 경우, 청약 계획에 변동이 생겨, 지분이 추가 희석될 수 있는 위험성을 배제할 수 없습니다. 또한 당사는 지속적으로 자본시장에서의 자금 조달에 의존하고 있는 만큼 향후 추가적인 유상증자, 주식관련사채 등 발행에 따라 최대주주 및 특수관계인 등의 지분율이 추가로 희석될 가능성 또한 존재하며, 또는 최대주주 및 특수관계인 등의 지분율 추가 희석을 우려하여, 자본시장에서 지분 희석이 수반될 수 있는 형태의 자금 조달을 진행하는 데에는 한계가 있을 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [카. 특수관계인과의 거래 위험] 당사는 특수관계자와의 거래시 이사회 결의를 거쳐야 하며, 내부회계 관리 규정 등 당사 내부통제기준에 따라 거래 투명성을 확보하는 등 절차를 준수하고 있습니다. 향후에도 특수관계자와의 거래가 발생하게 될 경우 특수관계자에 대한 부당한 이익 제공 등에 해당하지 않는 범위에서 거래가 진행되도록 사전에 내부 규정에 따른 관련 절차를 준수할 예정입니다. 만일 특수관계자와의 거래 조건 등이 제3자와의 거래와 비교하여 적정성이 유지되지 않을 경우 이는 주주의 이익을 침해하는 결과를 초래할 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. |

| 기타 투자위험 |

[가. 금융감독기관의 관리감독기준 강화에 따른 위험] 당사는 2020년 6월 제1회차 전환사채 410억을 발행하였으며, 해당 전환사채 콜옵션의 만기가 도래하기 전 전체 콜옵션(40%) 164억원 중 약 108억원을 당사 뉴로나타-알 파이프라인에 대한 자신감 및 책임 경영의 측면에서 행사하기로 결정하였습니다. 해당 콜옵션 행사 금액을 조달 및 마련하기 위해 당시 제1금융권에 주식담보대출을 알아봤으나, 현실적으로 실행 가능한 곳이 없었으며 이로 인해 주요 경영진이 알고 있는 지인이 운영하고 있는 주식회사 문앤폴라리스라는 기업과 주식담보대출을 체결하게 되었습니다. 2023년 1월에도 당사의 제3회차 교환사채 10억원을 투자한 이력이 있는 문앤폴라리스는 2006년에 설립된 중소기업으로, 주요 영위사업은 응용 소프트웨어 개발 및 공급업이며, 주로 서비스 기반 프로그램 개발을 하고 있는 것으로 알려져 있습니다. 현재 계속사업자로 운영 중이나, 2019년 매출 43억원, 영업이익 33억원에서 2022년 매출 2억원, 영업손실 2억원으로 급감하는 등 현재는 주요 영위 사업을 매각 후 회사의 법인 상태만 유지되는 형태로 남아 있는 것으로 판단됩니다. 당사의 최대주주는 2022년 4월 22일, 주식회사 문앤폴라리스와 금전소비대차계약을 체결하여 100억원을 차용했습니다. 차용기간은 2024년 7월 22일까지 27개월이며, 연 이자율은 6%로 원금 상환 시 일시에 지급하기로 하였습니다. 이 채무를 담보하기 위해 최대주주(김경숙)은 자신이 보유한 코아스템㈜ 보통주 2,000,000주(액면가 500원)를 문앤폴라리스에 근질권 설정하여 제공하였습니다.

만일 담보 주식 1,000,000주에 대한 반대 매매가 실행된다면 최대주주의 지분율은 약 3% 가량 하락하여 7.55%로 감소하며, 특수관계인을 포함한 지분율은 8.98%로 감소하게 됩니다. 또한 신주배정기준일(2025년 09월 18일 예정) 전에 반대매매가 발생할 경우, 최대주주의 청약 참여 30% 및 특수관계인 미확정으로 미참여 가정을 한다면 증자 후 최대주주의 지분율은 5.7%, 특수관계인을 포함하면 6.58%로 하락하게 됩니다. 이처럼 근질권 설정된 1,000,000주에 대한 반대매매가 출회된다면 주가 하락은 물론이고 최대주주 등의 지분율도 크게 하락하여 당사의 경영권이 불안정한 상태가 되어 향후 경영권 분쟁 발생의 여지가 있는 등 당사에 부정적인 영향을 미칠 수 있습니다. 결과적으로 현재 당사의 최대주주는 문앤폴라리스에 대해 30억원의 채무를 부담하고 있으며, 이를 담보하기 위해 당사의 보통주 1,000,000주에 근질권이 설정되어 있습니다. 기존 만기 2025년 3월 31일에서 5개월 연장하여 2025년 8월 31일까지 연장되었고, 구두합의를 통해 2026년 04월 30일까지 재연장하였습니다. 약정 기한 내 채무를 상환하지 못하거나 계약상 의무를 위반하면 문앤폴라리스가 담보를 처분할 수 있어, 최대주주 지분의 강제매각(반대매매) 위험이 존재합니다. 투자자 여러분께서는 반드시 이 점 유의하시기 바랍니다.

[사. 주식매수선택권 행사에 따른 주가 하락 위험] 향후 주식매수선택권이 행사될 경우 이는 당사 주가의 상승 압박 영향을 미칠 수 있으며, 향후 시장에 출회될 경우 물량 출회에 따른 주가 하락 위험이 존재합니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 보통주 | 20,000,000 | 500 | 1,890 | 37,800,000,000 | 주주배정후 실권주 일반공모 |

| 인수(주선) 여부 | 지분증권 등 상장을 위한 공모여부 | ||

|---|---|---|---|

| 인수 | 아니오 | 해당없음 | 해당없음 |

| 인수(주선)인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 엘에스증권 | 보통주 | 8,000,000 | 15,120,000,000 | 주관수수료: 최종모집금액의 0.5% * 50% 기본인수수수료: 최종모집금액의 1.8% * 40% 실권수수료: 잔액인수금액 * 실권수수료율 ※ 실권수수료율 : 총 실권금액이 50억원 이하일 경우 18%, 50억원 초과 100억원 이하일 경우 20%, 100억원 초과할 경우 25% |

잔액인수 |

| 공동 | 한양증권 | 보통주 | 8,000,000 | 15,120,000,000 | 주관수수료: 최종모집금액의 0.5% * 50% 기본인수수수료: 최종모집금액의 1.8% * 40% 실권수수료: 잔액인수금액 * 실권수수료율 ※ 실권수수료율 : 총 실권금액이 50억원 이하일 경우 18%, 50억원 초과 100억원 이하일 경우 20%, 100억원 초과할 경우 25% |

잔액인수 |

| 인수 | SK증권 | 보통주 | 4,000,000 | 7,560,000,000 | 기본인수수수료: 최종모집금액의 1.8% * 20% 실권수수료: 잔액인수금액 * 실권수수료율 ※ 실권수수료율 : 총 실권금액이 50억원 이하일 경우 18%, 50억원 초과 100억원 이하일 경우 20%, 100억원 초과할 경우 25% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2025년 11월 03일 ~ 2025년 11월 04일 | 2025년 11월 11일 | 2025년 11월 05일 | 2025년 11월 11일 | 2025년 09월 18일 |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2025년 08월 19일 | 2025년 10월 29일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 12,466,836,000 |

| 채무상환자금 | 24,339,700,000 |

| 발행제비용 | 993,464,000 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(유상증자결정)-2025.08.18 |

| 【기 타】 |

1) 금번 주주배정후 실권주 일반공모 유상증자의 대표주관회사는 엘에스증권(주)이며, 공동주관회사는 한양증권(주)이며, 그 외 인수회사는 SK증권(주)입니다.

|

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 2025년 08월 18일 이사회 결의를 통하여 「자본시장과 금융투자업에 관한 법률」제165조의6 제2항 제1호에 의거 엘에스증권(주), 한양증권(주) 및 SK증권(주)와 주주배정후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 20,000,000주를 주주배정후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 20,000,000 | 500 | 1,890 | 37,800,000,000 | 주주배정후실권주일반공모 |

| 주1) | 이사회 결의일 : 2025년 08월 18일 |

| 주2) | 1주의 모집가액 및 모집총액은 예정발행가액 기준입니다. |

발행가액은 「증권의 발행 및 공시 등에 관한 규정」 제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정증자시 할인율 등이 자율화 되어 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 산정할 예정입니다.

■ 예정발행가액의 산출근거

이사회결의일 직전 거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여, 할인율 25%를 적용하고 증자비율을 고려하여, 아래 산식에 의하여 산정된 발행가액(예정발행가액)으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.

| 기준주가 X 【 1 - 할인율(25%) 】 | ||

| ▶ 예정발행가액 | = | ---------------------------------------- |

| 1 + 【유상증자비율 X 할인율(25%)】 |

| [예정발행가액 산정표] 기산일 : 2025년 08월 14일 |

(단위 : 원, 주) |

| 일자 | 가중산술평균주가 | 거래량 | 거래대금 |

|---|---|---|---|

| 2025/08/14 | 2,902원 | 307,451주 | 892,086,098원 |

| 2025/08/13 | 2,759원 | 223,175주 | 615,643,772원 |

| 2025/08/12 | 2,700원 | 208,880주 | 563,981,127원 |

| 2025/08/11 | 2,749원 | 148,995주 | 409,646,459원 |

| 2025/08/08 | 2,723원 | 194,600주 | 529,891,150원 |

| 2025/08/07 | 2,677원 | 143,708주 | 384,638,035원 |

| 2025/08/06 | 2,677원 | 170,698주 | 456,905,964원 |

| 2025/08/05 | 2,744원 | 337,952주 | 927,241,485원 |

| 2025/08/04 | 2,806원 | 122,467주 | 343,664,972원 |

| 2025/08/01 | 2,874원 | 221,468주 | 636,423,424원 |

| 2025/07/31 | 2,988원 | 86,301주 | 257,904,580원 |

| 2025/07/30 | 3,004원 | 97,087주 | 291,692,460원 |

| 2025/07/29 | 2,990원 | 70,541주 | 210,928,166원 |

| 2025/07/28 | 3,053원 | 170,225주 | 519,624,502원 |

| 2025/07/25 | 3,096원 | 104,012주 | 322,048,742원 |

| 2025/07/24 | 3,159원 | 133,100주 | 420,482,900원 |

| 2025/07/23 | 3,183원 | 285,613주 | 909,006,750원 |

| 2025/07/22 | 3,042원 | 1,113,994주 | 3,389,175,607원 |

| 2025/07/21 | 3,406원 | 244,151주 | 831,465,612원 |

| 2025/07/18 | 3,456원 | 228,823주 | 790,809,160원 |

| 2025/07/17 | 3,418원 | 389,462주 | 1,331,285,669원 |

| 2025/07/16 | 3,295원 | 260,348주 | 857,766,321원 |

| 2025/07/15 | 3,264원 | 536,999주 | 1,752,616,432원 |

| 1개월 가중산술평균주가 (A) | 3,042원 | 5,800,050주 | 17,644,929,387원 |

| 1주일 가중산술평균주가 (B) | 2,780원 | 1,083,101주 | 3,011,248,606원 |

| 기산일 가중산술평균주가 (C) | 2,902원 | 307,451주 | 892,086,098원 |

| A,B,C의 산술평균 (D) | 2,908원 | (A + B + C) ÷ 3 | |

| 기준주가 (E) | 2,902원 | (C와 D중 낮은 가액) | |

| 할인율 | 25.00% | - | |

| 증자비율 | 60.85% | - | |

| 예정발행가액 | 1,890원 | (기준주가 × (1-할인율)) ÷ (1 + (증자비율 × 할인율)) |

|

상기 방법에 따라 산정된 예정발행가액은 참고용이며, 구주주 청약일전 3거래일에 확정발행가액이 결정될 예정입니다.

■ 공모일정 등에 관한 사항

당사는 2025년 08월 18일 이사회를 통해 유상증자를 결의하였으며, 세부 일정은 다음과 같습니다.

| [주요일정] |

| 날짜 | 업 무 내 용 | 비고 |

|---|---|---|

| 2025-08-18(월) | 이사회결의 | - |

| 2025-08-18(월) | 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지 (http://www.corestemchemon.com) |

| 2025-08-18(수) | 증권신고서 제출 | - |

| 2025-09-15(월) | 1차 발행가액 확정 | 신주배정기준일 3거래일 전 |

| 2025-09-17(수) | 권리락 | - |

| 2025-09-18(목) | 신주배정 기준일(주주확정) | - |

| 2025-09-30(화) | 신주배정 통지 | - |

| 2025-10-14(화) ~ 2025-10-20(월) |

신주인수권증서 상장 거래기간 | 5거래일 이상 거래 |

| 2025-10-21(화) | 신주인수권증서 상장 폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2025-10-29(수) | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2025-10-30(목) | 확정 발행가액 공고 | 당사 인터넷 홈페이지 (http://www.corestemchemon.com)및 Dart전자공시시스템(http://dart.fss.or.kr) |

| 2025-11-03(월) ~ 2025-11-04(화) |

구주주 청약 및 초과청약 | - |

| 2025-11-05(수) | 일반공모 청약 공고 | 당사 인터넷 홈페이지 (http://www.corestemchemon.com) 엘에스증권(주) 홈페이지(http://www.ls-sec.co.kr) 한양증권(주) 홈페이지(http://www.hygood.co.kr) SK증권(주) 홈페이지(http://www.sks.co.kr) |

| 2025-11-06(목) ~ 2025-11-07(금) |

일반공모 청약 | - |

| 2025-11-11(화) | 환불 및 배정 공고 | 엘에스증권(주) 홈페이지(http://www.ls-sec.co.kr) 한양증권(주) 홈페이지(http://www.hygood.co.kr) SK증권(주) 홈페이지(http://www.sks.co.kr) |

| 2025-11-11(화) | 주금 납입 | - |

| 2025-11-24(월) | 신주유통 개시일 | - |

| 2025-11-24(월) | 신주상장 예정일 | - |

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. |

| 주3) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

2. 공모방법

| [공모방법 : 주주배정후 실권주 일반공모] |

| 모집대상 | 주식수 | 비 고 |

|---|---|---|

| 구주주 (신주인수권증서 보유자) 청약 |

20,000,000주 (100.0%) | - 구주 1주당 신주 배정비율 : 1주당 0.71186217주 - 신주배정 기준일 : 2025년 09월 18일 - 구주주 청약일 : 2025년 11월 03일 ~ 2025년 11월 04일 (2일간) - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권증서가 배정됨) - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 청약 가능 |

| 초과 청약 | - | - 「자본시장과 금융투자업에 관한 법률」 제165조의6의 제2항 제2호에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 - 초과 청약일 : 2025년 11월 03일 ~ 2025년 11월 04일 (2일간) |

| 일반공모 청약 (고위험고수익투자신탁등, 벤처기업투자신탁 청약 포함) |

- | - 구주주 및 초과청약 후 발생하는 단수주 및 실권주("일반공모 배정분")에 대해 배정. - 일반공모 청약일 : 2025년 11월 06일 ~ 2025년 11월 07일 (2일간) |

| 합 계 | 20,000,000주 (100.00%) | - |

| 주1) | 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. |

| 주2) | 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.71186217주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. 단, 신주배정기준일 전 주식관련사채의 권리행사, 주식매수선택권의 권리행사, 자기주식수의 변동으로 인하여 1주당 배정주식수가 변동될 수 있습니다. |

| 주3) |

신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. (ii) 신주인수권증서 청약한도 주식수 = 보유한 신주인수권증서의 수량 (iii) 초과청약 한도주식수 = 신주인수권증서 청약한도 주식수 X 초과청약 비율(20%) |

| 주4) |

"고위험고수익투자신탁등"이란 다음 각 호의 어느 하나에 해당하는 투자신탁 등을 말합니다. (1) 「조세특례제한법」 제91조의15 제1항에 따른 고위험고수익채권투자신탁(이하 "고위험고수익채권투자신탁"이라 함). 다만, 해당 투자신탁 등의 최초 설정일ㆍ설립일이 속하는 분기 또는 그 다음 분기 말일 전 배정하는 경우에는 같은 법 시행령 제93조 제1항 제1호 및 같은 조 제5항에도 불구하고 배정일 직전 영업일의 고위험고수익채권의 보유비율이 같은 법 시행령 제93조 제1항 제1호 각 목의 비율 이상이어야 합니다. (2) 법률 제19328호「조세특례제한법」의 시행일 이전의 제91조의15제1항에 따른 고위험고수익투자신탁(이하 "고위험고수익투자신탁"이라 함)으로서 최초 설정일ㆍ설립일이 2023년 12월 31일 이전인 것을 말합니다. 다만, 해당 투자신탁 등의 설정일ㆍ설립일부터 배정일까지의 기간이 6개월 미만일 경우에는 대통령령 제33499호 같은 법 시행령 시행일 이전의 제93조 제3항 제1호 및 같은 조 제7항에도 불구하고 배정일 직전 영업일의 비우량채권과 코넥스 상장주식을 합한 보유비율이 100분의 45 이상이고 이를 포함한 국내 채권의 보유비율이 100분의 60 이상이어야 합니다.. |

| 주5) | "벤처기업투자신탁"이란 「조세특례제한법」 제16조제1항제2호의 벤처기업투자신탁(대통령령 제28636호 「조세특례제한법 시행령 일부개정령」 시행 이후 설정된 벤처기업투자신탁에 한한다. 이하 같다)을 말합니다. 다만 해당 벤처기업투자신탁의 최초 설정일로부터 배정일까지의 기간이 1년 미만인 경우에는 같은 법 시행령 제14조제1항제3호에도 불구하고 배정일 직전영업일의 벤처기업투자신탁 재산총액에서 같은 호 각 목에 따른 비율의 합계가 100분의 35이상이어야 합니다. |

| 주6) |

일반공모 청약 : "구주주" 청약(초과청약 포함) 결과 발생한 미청약주식 및 단수주는 대표주관회사, 공동주관회사 및 인수회사가 일반에게 공모하되「증권 인수업무 등에 관한 규정」 제9조 제2항 제6호에 따라 "고위험고수익투자신탁등"에 일반공모 배정분의 10%를 배정하고, "벤처기업투자신탁"에 일반공모 배정분의 25%를 배정합니다. 나머지 주식은 개인청약자 및 기관투자자에 구분없이 배정합니다. "고위험고수익투자신탁등"에 대한 일반공모 배정분 10%, "벤처기업투자신탁"에 대한 일반공모 배정분 25% 및 개인투자자 및 기관투자자에 대한 일반공모 배정분 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만 한 그룹만 청약미달이 발생할 경우 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. 일반공모에 관한 배정수량 계산시 대표주관회사, 공동주관회사 및 인수회사의 청약물량(대표주관회사, 공동주관회사 및 인수회사의 각 청약처에서 일반공모 방식으로 접수를 받은 청약주식수를 의미하며 대표주관회사, 공동주관회사 및 인수회사에 대하여 개별적으로 산정한 청약주식수를 말한다)에 대해서는 대표주관회사, 공동주관회사 및 인수회사의 총 청약물량(대표주관회사와 인수회사가 일반공모 방식으로 접수를 받은 청약물량의 합을 말한다)을 "일반공모 배정분" 주식수로 나눈 통합청약경쟁률에 따라 대표주관회사, 공동주관회사 및 인수회사의 각 청약자에 배정하는 방식(이하 통합배정이라 한다)으로 합니다. 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 일반공모 배정분을 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 이후 최종 잔여주식은 최대청약자부터 순차적으로 우선 배정하되, 동순위 최고청약자가 최종 잔여 주식보다 많은 경우에는 "대표주관회사"가 합리적으로 판단하여 배정합니다. 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 일반공모 배정분에 미달하는 경우에는 청약주식수대로 배정합니다. 배정결과 발생하는 잔여주식은 "대표주관회사", "공동주관회사" 및 "인수회사"가 각 인수의무비율대로 자기계산으로 잔액인수하기로 합니다. |

| 주7) | 단, 대표주관회사는 「증권 인수업무 등에 관한 규정」 제9조제2항에 의거 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 청약자에게 배정하지 아니하고 대표주관회사가 단독으로 자기계산으로 인수하거나 대표주관회사, 공동주관회사 및 인수회사가 각 인수의무비율대로 자기계산으로 인수할 수 있습니다. |

| 주8) |

자본시장법 제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2025년 03월 19일부터 2025년 05월 29일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. ※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

※ 참고 : 구주주 1주당 배정비율 산출 근거

| 구 분 | 상세 내역 |

|---|---|

| A. 보통주식 | 32,870,376 |

| B. 우선주식 | - |

| C. 발행주식총수(A+B) | 32,870,376 |

| D. 자기주식 + 자기주식신탁 | 4,775,050 |

| E. 자기주식을 제외한 발행주식총수 (C-D) | 28,095,326 |

| F. 유상증자 주식수 | 20,000,000 |

| G. 증자비율 (F/C) | 60.85% |

| H. 우리사주조합 배정 | - |

| I. 구주주배정 (F-H) | 20,000,000 |

| J. 구주주 1주당 배정비율 (I/E) | 0.71186217 |

3. 공모가격 결정방법

「증권의 발행 및 공시 등에 관한 규정」 제5-18조에 의거 주주배정 증자시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장 혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 아래와 같이 발행가액을 산정합니다.

가. 1차 발행가액: 신주배정기준일 전 제3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용하고 증자비율을 고려하여, 아래의 산식에 의하여 산정된 발행가액(1차 발행가액)으로 합니다. 단, 호가 단위 미만은 호가 단위로 절상하며, 그 가액이 액면가액 미만일 경우에는 액면가액을 발행가액으로 합니다.

▶ 1차 발행가액 = 기준주가 × (1-할인율) / [1 + (증자비율 × 할인율)]

나. 2차 발행가액: 구주주 청약일 전 제 3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용, 아래의 산식에 의하여 산정된 발행가액(2차 발행가액)으로 합니다. 단, 호가 단위 미만은 호가 단위로 절상하며, 그 가액이 액면가액 미만일 경우에는 액면가액을 발행가액으로 합니다.

▶ 2차 발행가액 = 기준주가 × (1-할인율)

다. 확정 발행가액: 확정 발행가액은 1차 발행가액과 2차 발행가액 중 낮은 가액으로 한다. 다만 「자본시장법」 제165조의6 및 「증권의 발행 및 공시 등에 관한 규정」 제5-15조의2에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 구주주 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 40% 할인율을 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격을 확정발행가액으로 합니다. 단, 호가 단위 미만은 호가 단위로 절상하며, 그 가액이 액면가액 미만일 경우에는 액면가액을 발행가액으로 합니다.

▶ 확정 발행가액 = MAX【MIN(1차 발행가액, 2차 발행가액), 기준주가의 60%】

* 기준주가= 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가

라. 최종 발행가액은 구주주 청약초일 전 제3거래일(2025년 10월 30일(목) 예정)에 결정되어 금융감독원 전자공시시스템에 2025년 10월 31일(금)에 공시될 예정이며, 회사의 인터넷 홈페이지(http://www.corestemchemon.com)에 공고하여 개별통지에 갈음할 예정입니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | ||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 20,000,000 | ||||||||||||||||||||||||||

| 주당 모집가액 | 예정가액 | 1,890 | |||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||

| 모집총액 | 예정가액 | 37,800,000,000 | |||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||

| 청 약 단 위 |

(1) "구주주"의 청약단위는 1주로 하며, 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식수에 신주배정비율("주주 배정분"에 해당하는 주식수를 자기주식을 제외한 발행주식 총수로 나눈 비율을 말하며, 자기주식과 발행주식총수는 신주배정기준일 현재의 주식수를 말한다)을 곱하여 산정된 배정주식수로 합니다. 다만, 신주배정기준일 현재 신주배정율은 주식관련사채의 행사, 주식매수선택권의 행사, 자기주식수의 변동 등으로 인하여 변경될 수 있습니다(단, 1주 미만은 절사한다).

|

||||||||||||||||||||||||||

| 청약기일 | 구주주 | 개시일 | 2025년 11월 03일 | ||||||||||||||||||||||||

| 종료일 | 2025년 11월 04일 | ||||||||||||||||||||||||||

| 실권주 일반공모 | 개시일 | 2025년 11월 06일 | |||||||||||||||||||||||||

| 종료일 | 2025년 11월 07일 | ||||||||||||||||||||||||||

| 청약 증거금 |

구주주 | 청약금액의 100% | |||||||||||||||||||||||||

| 초 과 청 약 | 청약금액의 100% | ||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | ||||||||||||||||||||||||||

| 납 입 기 일 | 2025년 11월 11일 | ||||||||||||||||||||||||||

| 배당기산일(결산일) | 2025년 01월 01일 | ||||||||||||||||||||||||||

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

1) 공고의 일자 및 방법

| 구 분 | 공고일자 | 공고방법 |

|---|---|---|

| 신주 발행 및 배정기준일(주주확정일) 공고 |

2025년 08월 18일 | 회사 인터넷 홈페이지(http://www.corestemchemon.com) |

| 모집가액 확정의 공고 | 2025년 10월 30일 | 회사 인터넷 홈페이지(http://www.corestemchemon.com) 전자공시시스템(http://dart.fss.or.kr) |

| 실권주 일반공모 청약공고 | 2025년 11월 05일 | 회사 인터넷 홈페이지(http://www.corestemchemon.com) 엘에스증권(주) 홈페이지(http://www.ls-sec.co.kr) 한양증권(주) 홈페이지(www.hygood.co.kr) SK증권(주) 홈페이지(http://www.sks.co.kr) |

| 실권주 일반공모 배정공고 | 2025년 11월 11일 | 엘에스증권(주) 홈페이지(http://www.ls-sec.co.kr) 한양증권(주) 홈페이지(www.hygood.co.kr) SK증권(주) 홈페이지(http://www.sks.co.kr) |

| 주1) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

| 주2) | 모집가액은 2025년 10월 29일을 기준으로 확정되며, 다음 영업일인 2025년 10월 30일까지 공고할 예정입니다. |

| 주3) | 청약결과 초과청약금 환불에 대한 통지는 대표주관회사, 공동주관회사 및 인수회사 홈페이지에 게시함으로써 개별통지에 갈음합니다. |

| 주4) | 전산장애 또는 그 밖의 부득이한 사유로 회사의 인터넷 홈페이지에 공고를 할 수 없는 때에는 서울특별시에서 발행되는 일간 매일경제신문에 게재할 예정입니다. |

2) 청약방법

가) 구주주 청약(신주인수권증서 보유자 청약): 구주주 중 주권을 증권회사에 예탁한 주주(기존 "실질주주")는 주권을 예탁한 증권회사의 본/지점, 대표주관회사의 본/지점 및 공동주관회사의 본/지점에서 청약할 수 있습니다. 다만, 구주주 중 명의개서대행기관 특별계좌에 주식을 가지고 있는 주주(기존 "명부주주")는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 대표주관회사의 본/지점 및 공동주관회사의 본/지점에서 청약할 수 있습니다. 청약시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출하여야 합니다.

| 2019년 9월 16일 전자증권제도가 시행되며, 주권 상장법인의 상장주식은 전자증권 의무전환대상으로 전자증권제도 시행일에 전자증권으로 일괄전환됩니다. 전자증권제도 시행전까지 증권회사에 예탁하고 있는 실질주주 주식은 해당 증권회사 계좌에 전자증권으로 일괄 전환되며, 기존 명부주주가 보유한 주식은 명의개서대행기관이 개설하는 특별계좌에 발행되어 소유자별로 관리됩니다. 금번 유상증자시 신주인수권증서는 전자증권제도 시행일 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사인 엘에스증권(주)의 본ㆍ지점 및 공동주관회사인 한양증권(주)의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다. |

|

「주식ㆍ사채 등의 전자등록에 관한 법률」 |

나) 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약 한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때, 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

다) 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자는 「금융실명거래 및 비밀보장에 관한 법률」의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표를 제시하고 청약합니다. 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자의 청약 시, 각 청약처별로 다중청약은 가능하나, 한 개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개 청약처에 대한 복수청약은 불가능합니다. 또한 고위험고수익투자신탁등은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조제18호에 따른 요건을 충족함을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다. 벤처기업투자신탁은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조제20호에 따른 요건을 충족하고, 제9조제10항에 따른 확약서 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

라) 일반청약자의 청약은 청약주식의 단위에 따라 될 수 있으며, 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 하고 청약사무 취급처는 그 차액을 납입일까지 당해 청약자에게 반환하며, 이때 받은 날부터의 이자는 지급하지 않습니다.

마) 본 유상증자에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률 시행령」 제 132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

바) 「자본시장법과 금융투자업에 관한 법률」 제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2025년 08월 19일부터 2025년 10월 29일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액 의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항에 해당할 경우에는 공매도하거나 공매도 주문을 위탁하더라도 금번 모집(매출)에 따른 주식을 취득할 수 있으며, 세부적인 동법 시행령 제208조의4제2항의 내용은 하기와 같습니다.

|

※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우(매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

|---|---|---|---|

| 구주주 (신주인수권증서 보유자) |

특별계좌 보유자 (기존 '명부주주') |

1) 엘에스증권(주) 본ㆍ지점 2) 한양증권(주) 본ㆍ지점 |

2025년 11월 03일~ 2025년 11월 04일 |

| 일반주주 (기존 '실질주주') |

1) 주주확정일 현재 당사 주식을 예탁하고 있는 당해 증권회사 본ㆍ지점 2) 엘에스증권(주) 본ㆍ지점 3) 한양증권(주) 본ㆍ지점 |

||

| 일반공모청약 (고위험고수익투자신탁등, 벤처기업투자신탁 청약 포함) |

1) 엘에스증권(주) 본ㆍ지점 2) 한양증권(주) 본ㆍ지점 3) SK증권(주) 본ㆍ지점 |

2025년 11월 06일~ 2025년 11월 07일 |

|

4) 청약결과 배정방법

가) 구주주(신주인수권증서 보유자) 청약 : 신주배정기준일(2025년 09월 18일 예정) 18시 현재 주주명부에 등재된 주주(이하 "구주주"라 한다)에게 본 주식을 1주당 0.71186217주를 곱하여 산정된 배정주식수(단, 1주 미만은 절사함)로 하고, 배정범위 내에서 청약한 수량만큼 배정합니다. 신주배정기준일 이후 신주인수권증서의 매매를 통해 신주인수권증서를 보유한 자는 보유한 신주인수권증서 수량을 한도로 청약한 수량만큼 배정합니다. 단, 신주배정기준일 전 주식관련사채의 행사, 주식매수선택권의 행사, 자기주식수의 변동 등으로 인하여 1주당 배정주식수가 변동될 수 있습니다.

나) 초과청약 : 구주주(신주인수권증서 보유자) 청약 이후 발생한 실권주 및 단수주가 있는 경우, 실권주 및 단수주를 구주주(신주인수권증서 보유자)가 초과청약(초과청약비율 : 배정 신주 1주당 0.2주)한 주식수에 비례하여 배정하며, 1주 미만의 주식은 절사하여 배정하지 않습니다.(단, 초과청약 주식수가 실권주 및 단수주에 미달한 경우 100% 배정)

(ⅰ) 청약한도 주식수 = 신주인수권증서 청약한도 주식수 + 초과청약한도 주식수

(ⅱ) 신주인수권증서 청약한도 주식수 = 보유한 신주인수권증서의 수량

(ⅲ) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 × 초과청약 비율(20%)

다) 일반공모 청약:

(1) 상기 구주주 청약 및 초과청약 결과 발생한 실권주 및 단수주(이하 "일반공모 배정분"이라 한다)는 대표주관회사, 공동주관회사 및 인수회사가 일반에게 공모하되, '증권 인수업무 등에 관한 규정' 제9조 제2항 제6호에 따라 "고위험고수익투자신탁등"에 공모주식의 10%를 배정하고, 벤처기업투자신탁에 공모주식의 25%를 배정합니다. 나머지 65%에 해당하는 주식은 개인청약자 및 기관투자자(집합투자업자 포함)에게 구분 없이 배정합니다. 각 그룹에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 어떤 그룹에 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

(2) 일반공모에 관한 배정수량 계산시 대표주관회사, 공동주관회사 및 인수회사의 "청약물량"(대표주관회사, 공동주관회사 및 인수회사의 각 청약처에서 일반공모 방식으로 접수를 받은 청약주식수를 의미하며, 대표주관회사, 공동주관회사 및 인수회사에 대하여 개별적으로 산정한 청약주식수를 말한다)에 대해서는 대표주관회사, 공동주관회사 및 인수회사의 총청약물량(대표주관회사, 공동주관회사 및 인수회사가 일반공모 방식으로 접수를 받은 청약물량의 합을 말한다)을 일반공모 배정분 주식수로 나눈 통합 청약경쟁률에 따라 대표주관회사, 공동주관회사 및 인수회사의 각 청약자에 배정하는 방식(이하 "통합배정"이라 한다)으로 합니다.

(3) 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 일반공모 배정분을 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 이후 최종 잔여주식은 최대청약자부터 순차적으로 우선 배정하되, 동순위 최고청약자가 최종 잔여 주식보다 많은 경우에는 대표주관회사가 합리적으로 판단하여 배정합니다.

(4) 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 일반공모 배정분에 미달하는 경우에는 청약주식수대로 배정하며, 배정결과 발생하는 잔여주식은 대표주관회사, 공동주관회사 및 인수회사가 인수의무비율에 따라 각각 자기의 계산으로 인수합니다. 다만, 1주 미만의 단수주가 발생하는 경우 "대표주관회사"가 합리적으로 정하는 바에 따라 처리합니다.

[인수계약 내용에 따른 대표주관회사, 공동주관회사 및 인수회사의 인수의무비율]

| 구분 | 인수의무비율 | |

|---|---|---|

| 대표주관회사 | 엘에스증권 주식회사 | 40.00% |

| 공동주관회사 | 한양증권 주식회사 | 40.00% |

| 인수회사 | SK증권 주식회사 | 20.00% |

| 합 계 | 100.00% | |

(5) 단, "증권 인수업무 등에 관한 규정" 제9조 제2항에 의거 고위험고수익투자신탁등, 벤처기업투자신탁, 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 청약자에게 배정하지 아니하고, 대표주관회사가 단독으로 자기계산으로 인수하거나 대표주관회사, 공동주관회사 및 인수회사가 각 인수의무비율대로 자기계산으로 인수할 수 있습니다.

5) 투자설명서 교부에 관한 사항

- 「자본시장과 금융투자업에 관한 법률」 제124조에 의거, 본 주식의 청약에 대한 투자설명서 교부 의무는 당사 및 대표주관회사, 공동주관회사, 인수회사가 부담하며, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

- "본 주식"에 청약하고자 하는 투자자("자본시장과 금융투자업에 관한 법률" 제9조 제5항에 규정된 전문투자자 및 "자본시장과 금융투자업에 관한 법률 시행령" 제132조에 따라 투자설명서의 교부가 면제되는 자 제외)는 청약 전 투자설명서를 교부받아야 합니다. 단, 투자설명서 수령거부의사표시는 서면, 전화, 전신, 팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 가능합니다.

-전자문서의 방법으로 투자설명서를 교부받고자 하는 투자자는 「자본시장과 금융투자업에 관한 법률」 제124조제1항 각호의 요건을 모두 충족하여야 합니다.

가) 투자설명서 교부 방법 및 일시

| 구분 | 교부방법 | 교부일시 |

|---|---|---|

| 구주주 청약자 |

1),2),3)을 병행 1) 등기우편 송부 2) 대표주관회사 및 공동주관회사의 본, 지점 교부 3) 대표주관회사 및 공동주관회사의 홈페이지나 HTS, MTS에서 교부 |

1) 우편송부 시: 구주주 청약초일인 2025년 11월 03일 전 수취 가능 2) 대표주관회사 및 공동주관회사의 본, 지점 : 청약종료일(2025년 11월 04일)까지 3) 대표주관회사 및 공동주관회사의 홈페이지 또는 HTS, MTS 교부 : 청약종료일(2025년 11월 04일)까지 |

| 일반 청약자 |

1), 2)를 병행 1) 대표주관회사, 공동주관회사 및 인수회사의 본, 지점에서 교부 2) 대표주관회사, 공동주관회사 및 인수회사의 홈페이지나 HTS, MTS 에서 교부 |

1) 대표주관회사, 공동주관회사 및 인수회사의 본, 지점 : 청약종료일 (2025년 11월 07일)까지 2) 대표주관회사, 공동주관회사 및 인수회사의 홈페이지 또는 HTS, MTS 교부: 청약종료일 (2025년 11월 07일)까지 |

※ 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

나) 확인절차

(1) 우편을 통한 투자설명서 수령 시

(가) 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

(나) HTS 또는 MTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

(2) 지점 방문을 통한 투자설명서 수령 시

직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

(3) 홈페이지 또는 HTS, MTS를 통한 교부

청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

다) 기타

(1) 금번 유상증자에서 당사는 본 증권신고서의 효력발생 이후 주주명부상 주주분들에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는 지점 방문을 통해 인쇄물을 받으실 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 대표주관회사의 홈페이지에서 다운로드 받으실 수 있습니다. 다만, 전자문서의 형태로 교부 받으실 경우, 「자본시장과 금융투자업에 관한 법률」 제124조제1항 각 호의 요건을 모두 충족해야만 청약이 가능합니다.

(2) 구주주 청약 시 대표주관회사 이외의 증권회사를 이용한 청약 방법

- 해당 증권회사의 청약 방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

※ 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등의 방법으로 표시하지 않을 경우, 본 유상증자의 청약에 참여할 수 없습니다.

| ※ 관련법규 「자본시장과 금융투자업에 관한 법률」 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의 경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는 제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다.<개정 2013.5.28> 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 「자본시장과 금융투자업에 관한 법률 시행령」 제11조(증권의 모집ㆍ매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. <개정 2009. 10. 1., 2010. 12. 7., 2013. 6. 21., 2013. 8. 27., 2016. 6. 28., 2016. 7. 28.> 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제<2016. 6. 28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」 제2조제6호가목에 따른 최대주주를 말한다. 이 경 우 "금융회사"는 "법인"으로 보고, "발행주식(출자지분을 포함한다. 이하 같다)"은 "발행주식"으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본 법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열 회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009.7.1, 2013.6.21> 1. 제11조 제1항 제1호 다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

6) 주권유통에 관한 사항

주권유통개시(예정)일: 2025년 11월 24일(신주 상장예정) (2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

7) 청약증거금의 대체 및 반환 등에 관한 사항

청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다. 일반공모 총 청약주식수(기관투자자 포함)가 일반공모주식수를 초과하여 청약증거금이 발생한 경우, 그 초과 청약증거금은 2025년 11월 11일부터 해당 청약사무 취급처에서 환불합니다.

8) 주금납입장소 : 신한은행 용인금융센터

다. 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서의 매매 금융투자업자 | |

|---|---|---|

| 회사명 | 회사고유번호 | |

| 2025년 09월 18일 | 엘에스증권(주) | 00330424 |

| 한양증권(주) | 00162416 | |

1) 금번과 같이 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는 「자본시장과 금융투자업에 관한 법률」 제165의6조3항 및 「증권의 발행 및 공시 등에 관한 규정」 제5-19조에 의거하여 주주에게 신주인수권증서를 발행합니다.

2) 금번 유상증자시 신주인수권증서는 전자증권제도 시행일(2019년 9월 16일) 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

3) 신주인수권증서 매매의 중개를 할 증권회사는 대표주관회사인 엘에스증권(주) 및 공동주관회사인 한양증권(주)로 합니다.

4) 신주인수권증서 매매 등

가) 신주인수권증서를 매매하고자 하는 주주는 신주인수권증서를 예탁하고 있는 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

나) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 엘에스증권(주)의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량만큼 청약할 수 있으며, 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

5) 당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2025년 10월 14일부터 2025년 10월 20일까지 5거래일간으로 예정하고 있으며, 동 기간 중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2025년 10월 21일에 상장폐지될 예정입니다. 「코스닥시장 상장규정」 제16조 3(신주인수권증서의 신규상장)에 따라 5거래일 이상 상장되어야 하며, 동 규정 제44조의3 "신주인수권증서의 상장폐지기준"에 따라 신주청약 개시일 5거래일전에 상장폐지되어야 함)

6) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과의 협의를 통해 확인된 신주인수권증서 상장시의 제반 거래 관련 사항은 다음과 같습니다.

가) 상장방식 : 전자등록발행된 신주인수권증서 전부를 상장합니다.

나) 주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

|---|---|---|

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2025년 10월 14일부터 2025년 10월 20일까지(5거래일간) 거래 | 신주배정통지일(2025년 09월 30일(예정))부터 2025년 10월 22일(신주인수권증서 상장폐지일의 익영업일)까지 거래 |

(1) 상장거래 : 2025년 10월 14일부터 2025년 10월 20일(5영업일간) 거래 가능합니다.

(2) 계좌대체거래 : 신주배정통지일인 2025년 09월 30일(예정)부터 2025년 10월 22일까지 거래 가능 합니다.

* 신주인수권증서의 계좌대체(장외거래)는 신주인수권증서 상장거래의 최종 결제일인 2025년 10월 22일까지 가능하며, 동일 이후부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다.

(3) 신주인수권증서는 전자등록발행되므로 실물은 발행되지 않습니다.

다) 특별계좌 소유주(기존 '명부주주')의 신주인수권증서 거래

(1) '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다.

(2) '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사의 본ㆍ지점 및 공동주관회사의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다.

라. 기타 모집 또는 매출에 관한 사항

1) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자시 이러한 점을 감안하시기 바랍니다.

2) 「자본시장과 금융투자업에 관한 법률」 제120조3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

3) 당사는 본 증권신고서를 통하여 청약 전에 투자자께서 숙지하셔야 하는 부분에 대하여 성실히 기재하고자 노력하고 있습니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없으므로, 투자자는 본 증권신고서 제1부.III.투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 투자자 자신의 독자적이고도 세밀한 판단에 의해야 합니다. 따라서 본 공시서류에 기재된 사항은 투자 판단 시 참고 자료로 활용하실 것을 권고 드리며, 투자자의 투자 판단에 대한 결과는 투자자 본인에게 귀속됩니다.

4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5) 본 증권신고서의 예정 모집가액은 확정되어 있는 것은 아니며, 청약일 3거래일 전에 확정 발행가액을 산정함으로써 확정될 예정입니다. 또한, 본 증권신고서의 발행예정금액은 추후 주당 발행가액이 확정되는 내용에 따라 변경될 수 있음을 유의하여 주시기 바랍니다.

5. 인수 등에 관한 사항

| [인수방법: 잔액인수] |

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

|---|---|---|---|

| 대표주관회사 | 엘에스증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 최종 실권주 ×인수비율(40.00%) |

주관수수료: 최종모집금액의 0.5% * 50% 기본인수수수료: 최종모집금액의 1.8% * 40% 실권수수료: 잔액인수금액 * 실권수수료율 ※ 실권수수료율 : 총 실권금액이 50억원 이하일 경우 18%, 50억원 초과 100억원 이하일 경우 20%, 100억원 초과할 경우 25% |

| 공동주관회사 | 한양증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 최종 실권주 ×인수비율(40.00%) |

주관수수료: 최종모집금액의 0.5% * 50% 기본인수수수료: 최종모집금액의 1.8% * 40% 실권수수료: 잔액인수금액 * 실권수수료율 ※ 실권수수료율 : 총 실권금액이 50억원 이하일 경우 18%, 50억원 초과 100억원 이하일 경우 20%, 100억원 초과할 경우 25% |

| 인수회사 | SK증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 최종 실권주 ×인수비율(20.00%) |

기본인수수수료: 최종모집금액의 1.8% * 20% 실권수수료: 잔액인수금액 * 실권수수료율 ※ 실권수수료율 : 총 실권금액이 50억원 이하일 경우 18%, 50억원 초과 100억원 이하일 경우 20%, 100억원 초과할 경우 25% |

| 주1) 최종 실권주 : 구주주청약 및 일반공모 후 발생한 배정잔여주 또는 청약미달주식 주2) 최종모집금액 : 최종 발행가액 X 총 발행주식수 주3) 상기 일반공모를 거친 후에도 미청약된 잔여주식에 대하여는 대표주관회사, 공동주관회사 및 인수회사가 인수계약서 상 인수의무주식수를 한도로 하여 각각 인수의무주식수만큼 자기 책임 하에 인수하기로 합니다. |

II. 증권의 주요 권리내용

당사가 금번 주주배정후 실권주 일반공모 유상증자를 통하여 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리내용은 다음과 같습니다.

1. 주식에 관한 사항

|

제5조 (회사가 발생할 주식의 총수) 회사가 발행할 주식의 총수는 일억(100,000,000)주로 한다. 제6조 (일주의 금액) 회사가 발행하는 주식 1주의 금액은 오백원(₩500)으로 한다. 제7조 (회사 설립 시에 발행하는 주식의 총수) 회사 설립 시에 발행하는 주식의 총수는 사만(40,000)주(일주의 금액 오천원 기준)로 한다. 제8조의2 (주식 등의 전자등록) 회사는 「주식·사채 등의 전자등록에 관한 법률」 제2조 제1호에 따른 주식 등을 발행하는 경우에는 전자등록기관의 전자등록계좌부에 주식 등을 전자 등록하여야 한다. 다만, 회사가 법령에 따른 등록 의무를 부담하지 않는 주식 등의 경우에는 그러하지 아니할 수 있다. 제9조 (주식의 종류) 1) 회사가 발행할 주식은 기명식 보통주식과 기명식 종류주식으로 한다. 2) 회사가 발행하는 종류주식은 이익배당 또는 잔여재산분배에 관한 우선주식, 의결권 배제 또는 제한에 관한 주식, 상환주식, 전환주식 및 이들의 전부 또는 일부를 혼합한 주식으로 한다. 제14조 (명의개서대리인) 1) 회사는 주식의 명의개서대리인을 둔다. 2) 명의개서대리인 및 그 사무취급장소와 대행업무의 범위는 이사회의 결의로 정한다. 3) 회사는 주주명부 또는그 복본을 명의개서대리인의 사무취급장소에 비치하고, 주식의 전자등록, 주주명부의 관리, 기타 주식에 관한 사무는 명의개서대리인으로 하여금 취급하게 한다. 4) 제3항의 사무취급에 관한 절차는 명의개서대리인의 증권명의개서대행 업무규정에 따른다. 제15조의2 (전자주주명부) 1) 회사는 상법 제352조의2에 따라 전자문서로 주주명부를 작성할 수 있다. 2) 회사는 전자등록기관으로부터 소유자명세를 통지 받은 경우 통지 받은 사항과 통지 연월일을 기재하여 주주명부를 작성?비치하여야 한다. 3) 회사는 5% 이상 지분을 보유한 주주(특수관계인 등을 포함한다)의 현황에 변경이 있는 등 필요한 경우에 전자등록기관에 소유자명세의 작성을 요청할 수 있다. 제16조 (주주명부의 폐쇄 및 기준일) 1) 회사는 매년 1월 1일부터 1월 15일까지 주주의 권리에 관한 주주명부의 기재사항 변경을 정지한다. 2) 회사는 매년 12월 31일 현재 주주명부에 기재되어 있는 주주를 그 결산기에 관한 정기주주총회에서 권리를 행사할 주주로 한다. 3) 회사는 임시주주총회의 소집 기타 필요한 경우 이사회의 결의로 3개월을 경과하지 아니하는 일정한 기간을 정하여 권리에 관한 주주명부의 기재변경을 정지하거나, 이사회의 결의로 3개월내로 정한 날에 주주명부에 기재되어 있는 주주를 그 권리를 행사할 주주로 할 수 있다. 이 경우 이사회는 필요하다고 인정하는 때에는 주주명부의 기재변경 정지와 기준일의 지정을 함께 할 수 있으며, 회사는 주주명부 폐쇄기간 또는 기준일의 2주간 전에 이를 공고하여야 한다. |

2. 신주인수권에 관한 사항

|

제10조 (신주인수권) 1) 회사의 주주는 신주식을 발행함에 있어 그가 소유한 주식수에 비례하여 신주를 배정받을 권리를 가진다. 2) 회사는 제1항의 규정에도 불구하고 다음 각 호의 어느 하나에 해당하는 경우에는 이사회의 결의로 주주 이외의 자에게 신주를 배정할 수 있다. 1. 발행 주식총수의 100분의 20의 범위 내에서 자본시장과 금융투자업에 관한 법률 제165조의6의 규정에 따라 일반공모증자 방식으로 신주를 발행하는 경우 2. 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 자본시장과 금융투자업에 관한 법률 제165조의7의 규정에 따라 우리사주조합원에게 주식을 우선 배정하는 경우 3. 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 상법 제418조 제2항의 규정에 따라 기술의 도입, 재무구조 개선, 신규영업의 진출, 연구개발, 생산/판매/자본제휴 및 사업목적의 확대 등 회사의 경영상 목적을 달성하기 위하여 그 상대방에게 신주를 발행하는 경우 4. 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 외국인투자촉진법에 의한 외국인 투자가, 중소기업창업지원법에 의한 중소기업창업투자회사 또는 중소기업창업투자조합 및 신기술사업금융지원에 관한 법률에 의한 신기술사업금융회사 또는 신기술사업투자조합에 배정하는 경우 5. 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 주식예탁증서(DR)를 발행하는 경우 6. 상법 제542조의3에 따른 주식매수선택권의 행사로 인하여 신주를 발행하는 경우 7. 근로복지기본법 제39조의 규정에 의한 우리사주매수선택권의 행사로 인하여 신주를 발행하는 경우 8. 주권을 한국거래소가 개설한 유가증권시장 또는 코스닥시장에 상장하기 위하여 신주를 모집하거나 인수인에게 인수하게 하는 경우 3) 제2항 각 호 중 어느 하나의 규정에 의해 신주를 발행할 경우에는 발행할 주식의 종류와 수 및 발행가격 등은 이사회의 결의로 정한다. 4) 주주의 신주인수권 포기 또는 상실에 따른 주식과 신주배정에서 발생한 단주에 대한 처리 방법은 이사회의 결의로 정한다. |

3. 의결권에 관한 사항

|

제29조 (주주의 의결권) 주주총회에서의 주주는 자기명의로 등록된 주식 일주마다 일개의 의결권을 가진다. 제30조 (상호주에 대한 의결권 제한) 회사, 회사와 회사의 자회사 또는 회사의 자회사가 다른 회사의 발행주식총수의 10분의 1을 초과하는 주식을 가지고 있는 경우, 그 다른 회사가 가지고 있는 이 회사의 주식은 의결권이 없다. 제31조 (의결권의 불통일행사) 1) 2 이상의 의결권을 가지고 있는 주주가 의결권의 불통일 행사를 하고자 할 때에는 회일의 3일전에 회사에 대하여 서면으로 그 뜻과 이유를 통지하여야 한다. 2) 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러하지 아니하다. 제32조 (의결권의 대리행사) 주주는 대리인으로 하여금 그 의결권을 행사할 수 있으며, 이 경우 대리인은 주주총회 개시 전에 그 대리권을 증명하는 서면(위임장)을 주주총회에 제출하여야 한다. |

4. 배당에 관한 사항

|

제11조 (신주의 배당기산일) 회사가 유상증자, 무상증자 및 신주배당에 의하여 신주를 발행하는 경우 신주에 대한 이익의 배당에 관하여는 신주를 발행한 때가 속하는 영업연도의 직전영업연도말에 발행된 것으로 본다. 제57조 (이익배당) 1) 이익의 배당은 금전 또는 금전 외의 재산으로 할 수 있다. 2) 이익의 배당을 주식으로 하는 경우 회사가 종류주식을 발행한 때에는 각각 그와 다른 종류의 주식으로 할 수 있다. 3) 제1항의 배당은 매 결산기 말일 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다. 4) 이익배당은 주주총회의 결의로 정한다. 다만 제54조 제7항에 따라 재무제표를 이사회가 승인하는 경우 이사회 결의로 이익배당을 정한다. 5) 제1항의 배당금은 지급개시일로부터 5년 이내에 지급 청구를 하지 아니한 때에는 그 청구권을 포기한 것으로 간주하고 이를 회사의 소득으로 처리한다. |

III. 투자위험요소

| [투자자 유의사항] |

|---|

| ■ 금번 당사의 유상증자에 참여하고자 하는 투자자분들께서는 투자결정을 하기 전에 본 공시서류의 다른 기재 부분 뿐만 아니라, 특히 아래 기재된 투자위험요소를 주의 깊게 검토한 후 이를 고려하여, 최종적인 투자 판단을 해야 합니다. ■ 만일, 아래 기재한 투자위험요소가 실제로 발생하는 경우, 당사의 사업, 재무상태, 기타 영업활동에 중대한 부정적 영향을 미칠 수 있으며, 이에 따라 투자자가 금번 공모과정에서 취득하게 되는 당사 주식의 시장가격이 하락하여 투자금액의 일부 또는 전부를 잃게 될 수도 있음을 유의하시기 바랍니다. ■ 당사는 본 공시서류를 통하여 청약 전에 투자자께서 숙지하셔야 하는 부분에 대하여 성실히 기재하고자 노력하고 있습니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없으므로, 투자자는 아래 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 투자자 자신의 독자적이고도 세밀한 판단에 의해야 합니다. 따라서 본 공시서류에 기재된 사항은 투자 판단 시 참고 자료로 활용하실 것을 권고 드리며, 투자자의 투자 판단에 대한 결과는 투자자 본인에게 귀속됩니다. ■ 2009년 02월 04일 부로 시행된 「자본시장과 금융투자업에 관한 법률」제124조에 의거 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외함)에게 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 안됩니다. 다만, 「자본시장과 금융투자업에 관한 법률 시행령」제132조에 의거하여 투자설명서를 받기를 거부한다는 의사를 서면으로 표시한 자는 투자설명서의 교부없이 청약이 가능합니다. ■ 본 공시서류의 기재사항이 진실 또는 정확하다는 것을 정부가 인정하거나, 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자의 책임은 전적으로 투자자에게 귀속됩니다. |

| [주요 용어의 정의] |

| 용어 | 설명 |

|---|---|

| <질환 및 증상> | |

| 간질성 폐질환 (Interstitial Lung Diseases, ILD) |

폐의 간질(폐포와 폐포 사이 공간)에 염증이나 섬유화가 발생하는 질환군 |

| 근위축성측삭경화증 (ALS, 루게릭병) | 운동신경세포가 선택적으로 사멸하여 사지 마비, 구마비, 호흡근 마비 등이 진행되는 퇴행성 신경질환 |

| 다계통위축증 (MSA, Multiple System Atrophy) |

뇌의 여러 부위가 점차 퇴화해 운동·자율신경계 기능이 저하되는 퇴행성 신경질환 |

| 루푸스 (Lupus, 전신홍반루푸스) | 자가면역질환으로, 면역체계가 자신의 조직을 공격해 피부, 관절, 신장, 뇌 등을 손상시키는 만성 질환 |

| 만능줄기세포 (iPSC, Induced Pluripotent Stem Cell) |

체세포에 특정 유전자를 도입해 배아줄기세포와 유사한 분화능을 갖게 만든 인공 줄기세포 |

| 심부전 (Heart Failure) | 심장이 충분한 혈액을 몸에 공급하지 못하는 상태 |

| 시신경척수염(NMOSD, Neuromyelitis Optica Spectrum Disorder) |

시신경과 척수에 염증이 발생하여 시력 손실과 마비를 유발하는 자가면역질환 |

| 소뇌실조증 | 소뇌 손상으로 인해 균형 유지와 운동 조절이 어려워지는 질환 |

| 유전성 소뇌실조증 (Hereditary Cerebellar Ataxia) |

특정 유전자 변이에 의해 발생하는 소뇌 기능 장애 |

| 이차성 소뇌실조증 (Secondary Cerebellar Ataxia) |

외상, 종양, 감염, 대사 이상 등 후천적 원인으로 발생하는 소뇌 기능 장애 |

| 척수소뇌변성증 (Spinocerebellar Degeneration) |

척수와 소뇌의 퇴행으로 발생하는 질환군 |

| 척수손상 (Spinal Cord Injury) | 척수 손상으로 운동·감각 기능이 부분 또는 완전히 소실 |

| 탈수초화 (Demyelination) | 신경섬유의 수초(myelin)가 손상되거나 소실되는 현상 |

| 탈수초화 억제 효과 (Anti-demyelination Effect) |

수초 손실을 막거나 회복을 촉진하는 효과 |

| 특발성 간질폐렴 (Idiopathic Interstitial Pneumonia, IIP) |

원인을 알 수 없는 간질성 폐렴 |

| 특발성 폐섬유증 (IPF, Idiopathic Pulmonary Fibrosis) |

원인을 알 수 없는 진행성 폐 섬유화 질환 |

| 횡단성 척수염 (Transverse Myelitis) | 척수 특정 부위에 염증이 발생해 마비·감각 이상·배뇨배변 장애 유발 |

| 황반변성 (Age-related Macular Degeneration, AMD) |

망막 중심부(황반)가 손상되어 시력 저하가 진행되는 안과 질환 |

| <치료제 및 의약품> | |

| 뉴로나타-알 (Neuronata-R, 렌주메스트로셀) |

줄기세포를 이용한 루게릭병 치료제의 상품명 |

| 닌테다닙 (Nintedanib) | 섬유화 성장인자 수용체 억제 → IPF 진행 억제 경구 약물 |

| 벨리무맙 (Belimumab) | BLyS 단백질 억제로 루푸스 치료 세계 최초 승인 약물 |

| 바이오시밀러 (Biosimilar) | 특허 만료 바이오의약품과 유사한 품질·효능·안전성의 복제약 |

| 조직공학제제 (Tissue-engineered Product) | 세포·생체재료로 손상 조직/장기 대체·재생 의약품 |

| 스테로이드 (Steroid) | 염증 억제와 면역 조절 호르몬제 |

| 신약 후보물질 (Drug Candidate) | 의약품 개발 가능성이 높은 전임상·임상 후보 물질 |

| 신속 승인 (Accelerated Approval) | 임상 완료 전 조건부 신약 허가 제도 |

| 신약신청서 (NDA, New Drug Application) | FDA에 제출하는 신약 허가 신청 문서 |

| 시험군 (Test Group) | 실제 치료제를 투여받는 환자 그룹 |

| RNA 표적 치료제 (RNA-targeted Therapy) | RNA 조절·변형을 통한 질병 원인 차단 치료제 |

| 유효물질 (Hit Compound) | 약리 효과가 있는 것으로 선별된 초기 물질 |

| 제대 줄기세포 | 탯줄에서 채취한 줄기세포, 재생·면역조절 기능 보유 |

| 조혈모세포 이식술 | 혈액세포 생성 세포를 이식해 면역체계 재구성 |

| 줄기세포치료제 | 줄기세포 이용 조직/장기 회복 치료제 |

| 중간엽줄기세포 (MSC) | 면역 조절·재생 능력 가진 성체 줄기세포 |

| 치료제 안전성 평가 | 인체 부작용·유해성 검증 과정 |

| 피르페니돈 (Pirfenidone) | 섬유화 억제·항염증 작용으로 IPF 진행 억제 |

| 플레어 (Flare) | 질환이 일시적 악화 상태 |

| 표준치료요법 (Standard Therapy) | 의학적으로 권장되는 표준 치료방법 |

| B세포 표적 항체 | B세포를 선택적으로 억제하는 단백질 치료제 |

| T세포 표적 치료 | T세포를 선택적으로 조절하는 면역치료 |

| <검사 및 측정지표> | |

| 1차 유효성 평가변수 | 임상에서 약물 효과를 판단하는 핵심 지표 |

| 2차 유효성 평가변수 | 보조적 효과 평가 지표 |

| 95% 신뢰구간 (CI) | 실제 값이 포함될 가능성 95% 범위 |

| ALSAQ-40 | 루게릭병 환자 삶의 질 평가 설문(40문항) |

| ALSFRS-R | 루게릭병 환자 신체 기능 저하 평가 척도 |

| CAFS | 기능 점수+생존기간 결합 종합 평가 지표 |

| EQ-5D-5L | 삶의 질 5개 영역·5단계 평가 도구 |

| HHD | 근력 정량 측정 휴대 장치 |

| Joint Rank Score | 기능 점수+생존 기간 통합 비교 방법 |

| LS Mean difference | 공변량 보정 평균 차이 |

| LS 평균값 | 공변량 보정 통계 평균 |

| NfL | 신경세포 손상 시 방출되는 단백질(바이오마커) |

| p값 | 통계적 우연 확률 값 |

| SVC | 느린 호기 폐활량 |

| Time to Death | 사망까지의 기간 |

| Time to first event | 첫 부정적 사건까지의 기간 |

| <임상시험 및 연구용어> | |

| 1상 임상시험 | 초기 안전성·내약성 평가 |

| 2상 임상시험 | 유효성·안전성 평가 (2a·2b 세부) |

| 3상 임상시험 | 대규모 최종 검증 단계 |

| 4상 임상시험 (PMS) | 시판 후 장기 조사 단계 |

| ANCOVA | 공분산 분석 통계법 |

| CSR | 임상 최종 보고서 |

| IND | 임상시험계획 승인 절차 |

| MAD | 반복·점증 용량 시험 |

| Non-GLP 시험 | GLP 필수 아님, 대학·해외 CRO 활용 |

| Parallel Design | 군 간 다른 처치 유지 설계 |

| PMS | 시판 후 안전성·부작용 장기 조사 |

| SAD | 단회 용량 시험 |

| Slow Progressor | 진행이 느린 환자군 |

| 연구자 임상시험 | 연구자가 주도하는 임상시험 |

| 예측 표지자 | 반응 예측 생물지표 |

| 위약 대조군 | 치료제 대신 위약·표준치료 받는 그룹 |

| 임상시험 | 사람 대상 안전성·효과 검증 시험 |

| 전 임상시험 | 동물 대상 비임상 안전·효과 검증 |

| 관찰연구 | 장기간 추적 관찰 연구 |

| 허가 범위 조정 | 승인 적응증 변경 절차 |

| 독성평가 | 독성 정도 확인 과정 |

| 안전성 평가 | 부작용·유해성 검토 |

| 유효성 평가 | 의약품 치료 효과 검증 |

| <세포/단백질/생체물질> | |

| α-시누클레인 | 비정상 응집 시 신경세포 손상 유발 단백질 |

| anti-Aquaporin-4 항체 | NMOSD 환자에서 발견, 수분 통로 단백질 공격 |

| BDNF | 신경세포 생존·시냅스 가소성 촉진 |

| Foxp3 | 조절성 T세포 분화·기능 유지 전사인자 |

| IGF | 세포 성장·생존 촉진 인자 |

| IL-1β | 염증 반응·발열 촉진 사이토카인 |

| IL-4 | 항염증·B세포 활성화 사이토카인 |

| IL-10 | 강력한 항염증 사이토카인 |

| Macrophage | 병원체 포식·염증 조절 면역세포 |

| M1 type 대식세포 | 염증 반응에 특화 |

| M2 type 대식세포 | 조직 재생·섬유화 촉진 |

| M2 표현형 | 항염증·재생 대식세포 아형 |

| MicroRNA | 유전자 발현 조절 RNA |

| NfL | 신경손상 바이오마커 |

| Purkinje cell | 소뇌 운동 조절 핵심 신경세포 |

| TDP-43 단백질 | 비정상 축적 시 ALS 원인 단백질 |

| TGF-β1 | 염증 억제·조직 재생 조절 인자 |

| TNF-α | 염증·세포사멸 유도 인자 |

| VEGF | 혈관 형성 촉진 성장인자 |

| β-아밀로이드 | 알츠하이머 원인 단백질 |

| 골수 줄기세포 | 골수 유래 줄기세포 |

| 면역복합체 | 항체-항원 결합체 |

| 면역조절인자 | 면역 균형 조절 물질 |

| 면역체계 | 병원체·비정상세포 방어 체계 |

| 미세아교세포 | 중추신경 면역세포 |

| 병리기전 | 질병 발생·진행 과정 |

| 보체 | 병원체 제거 면역 단백질군 |

| 섬유아세포 | 결합조직 세포, 섬유화 유발 가능 |

| 세포외공간 | 세포 밖 물질 이동 영역 |

| 세포외소포체 | 단백질·RNA 전달 미세입자 |

| 성장인자 | 세포 성장·분화 단백질 |

| 아스트로사이트 | 신경세포 지원·영양 공급 교세포 |

| 염증성 단백질 | 염증 유지 유발 단백질 |

| 자가항원 | 자기 조직 항원 |

| 자가항체 | 자가항원 공격 항체 |

| 조절성 T세포 | 면역 억제·균형 유지 특수 T세포 |

| 질환동물모델 | 질환 재현 동물모델 |

| 케모카인 | 면역세포 이동 유도 단백질 |

| 호흡부전 | 폐 기능 저하 상태 |

| <기타용어> | |

| GLP | 우수실험실운영기준, 안전성 자료 신뢰성 표준 |

| GLP 인증기관 | GLP 기준 충족 인증 실험기관 |

| Non-GLP 시험 | GLP 필수 아님 연구시험 |

| Risk/Benefit 평가 | 위험성과 효과 비교 판단 과정 |

| 비임상 CRO | 전임상 연구 위탁 수행 기관 |

| 시판후안전성조사 (PMS) | 시판 후 장기 안전·효과 조사 |

| 우선심사 (Fast Track) | FDA 신속 개발·심사 지원 제도 |

| 적응증 | 약물이 사용될 수 있는 질환·증상 |

| EfficHigh 기술 | 중간엽줄기세포 성장·면역조절 인자 극대화 기술 |

| 출처) | 당사 제시 |

1. 사업위험

|

[가. 국내외 경기 침체 및 불확실성 관련 위험]

|

(1) 글로벌 경기 동향

국제통화기금(IMF)이 2025년 7월 발표한 World Economic Outlook(세계경제전망보고서)에 따르면, 2025년 세계경제성장률 전망치는 3.0%로 발표되었습니다. 이는 지난 2025년 4월의 전망치인 2025년 2.8%와 비교 시 0.2%p 상향한 수치입니다. IMF는 세계경제의 리스크가 하방 요인에 집중되어 있다고 진단하면서, 통상정책의 전개 양상이 리스크의 향방을 결정짓는 핵심 변수라고 평가하였습니다. 하방 요인으로는 실효 관세율 상승, 관세협상 결렬 등 정책 불확실성 확대가 기업 투자와 무역투자 흐름을 위축시키며 성장세를 약화 시킬 가능성을 제시하였으며, 지정학적 긴장이 공급망과 물가에 추가 압력 으로 작용할 수 있다고 평가하였습니다. 이와 함께 미국, 프랑스 등 주요국의 높은 재정적자ㆍ국가부채로 인한 시장신뢰 악화, 장기금리 상승 등은 글로벌 금융여건 위축 요인으로 작용할 수 있음을 경고하였으나, 무역협상이 성과를 낼 경우, 정책의 예측 가능성을 높이고 투자와 생산성 향상을 촉진하며 세계경제의 상방 요인으로 작용할 수 있다고 언급하였습니다. 한편, 국제통화기금은 2025년 7월 발표한 자료에서 한국의 2025년 성장률을 0.8%로 전망하여 지난 4월 전망 대비 0.2%p 하향 조정하였습니다.

| [국제통화기금(IMF)의 주요 국가별 경제성장률 전망] |

| (단위: %, %p) |

| 구분 | 2024년 | 2025년 | 2026년 | ||||

|---|---|---|---|---|---|---|---|

| '25년 4월 | '25년 7월 | 조정폭 | '25년 4월 | '25년 7월 | 조정폭 | ||

| (A) | (B) | (B-A) | (C) | (D) | (D-C) | ||

| 세계 | 3.3 | 2.8 | 3.0 | 0.2 | 3.0 | 3.1 | 0.1 |

| 선진국 | 1.8 | 1.4 | 1.5 | 0.1 | 1.5 | 1.6 | 0.1 |

| 미국 | 2.8 | 1.8 | 1.9 | 0.1 | 1.7 | 2.0 | 0.3 |

| 유로존 | 0.9 | 0.8 | 1.0 | 0.2 | 1.2 | 1.2 | 0.0 |

| 일본 | 0.2 | 0.6 | 0.7 | 0.1 | 0.6 | 0.5 | -0.1 |

| 영국 | 1.1 | 1.1 | 1.2 | 0.1 | 1.4 | 1.4 | 0.0 |

| 신흥개도국 | 4.3 | 3.7 | 4.1 | 0.4 | 3.9 | 4.0 | 0.1 |

| 중국 | 5.0 | 4.0 | 4.8 | 0.8 | 4.0 | 4.2 | 0.2 |

| 인도 | 6.5 | 6.2 | 6.4 | 0.2 | 6.3 | 6.4 | 0.1 |

| 한국 | 2.0 | 1.0 | 0.8 | -0.2 | 1.4 | 1.8 | 0.4 |

| (출처) | IMF World Economic Outlook (2025.07) |

| 주1) | 2025년, 2026년의 경제성장률은 전망치 |

한편, 2025년 6월 발표된 경제협력기구(OECD) 경제전망 자료에 따르면 OECD는 2025년 세계 경제성장률 전망치를 2024년 12월 전망치에 0.4%p 감소한 2.9%로 전망하였습니다. OECD는 2024년 미국, 중국, 신흥국 경제에서 강력한 확장이 이루어졌으나, 2025년의 경제 활동 지표는 일부 국가에서 기업과 소비자 심리가 약화됨에 따라 불확실성이 증가하였다고 평가하였습니다. 또한, 미국과 중국 간의 관세 인상과 무역 불확실성 증가는 글로벌 교역과 투자를 위축시키고 있으며, 특히 미국, 캐나다, 중국 등 주요 경제국에서 성장 둔화가 두드러질 것으로 예상했습니다. 인플레이션은 다소 완화되겠지만, 식품과 서비스 가격 상승으로 일부 국가에서는 여전히 높은 수준을 유지할 가능성이 있으며, 이에 따라 주요국 중앙은행은 신중한 통화정책을 유지할 것으로 예상하였습니다.

또한, 보호무역주의 확산과 지정학적 긴장이 주요 하방 리스크로 작용하며, 정책 측면에서는 무역장벽 완화, 재정 건전성 확보, 투자 촉진 등이 중요할 것으로 전망하였습니다. 한편, 한국의 2025년 경제 성장률은 2024년 12월 전망치였던 2.1% 대비 1.1%p 하락한 1.0%를 기록할 것으로 2025년 6월 전망하였습니다. OECD는 한국 경제 성장률 전망의 근거로 미국과의 관세 갈등 및 정치적 불확실성이 수출과 기업 투자를 위축시키고 있는 점을 언급하였으며, 하반기부터 실질임금 상승과 노동시장 개선에 따라 민간소비가 점차 회복될 것으로 전망하였습니다.

| [경제협력기구(OECD) 주요 국가별 경제성장률 전망] |

| (단위: %, %p) |

| 구 분 | 2024년 | 2025년 | 2026년 | ||||

|---|---|---|---|---|---|---|---|

| '24년 12월 | '25년 06월 | 조정폭 | '24년 12월 | '25년 06월 | 조정폭 | ||

| (A) | (B) | (B-A) | (C) | (D) | (D-C) | ||

| 세계 | 3.3 | 3.3 | 2.9 | -0.4 | 3.3 | 2.9 | -0.4 |

| G20 | 3.4 | 3.3 | 2.9 | -0.4 | 3.2 | 2.9 | -0.3 |

| 미국 | 2.8 | 2.4 | 1.6 | -0.8 | 2.1 | 1.5 | -0.6 |

| 유로존 | 0.8 | 1.3 | 1.0 | -0.3 | 1.5 | 1.2 | -0.3 |

| 일본 | 0.2 | 1.5 | 0.7 | -0.8 | 0.6 | 0.4 | -0.2 |

| 한국 | 2.1 | 2.1 | 1.0 | -1.1 | 2.1 | 2.2 | 0.1 |

| 중국 | 5.0 | 4.7 | 4.7 | 0.0 | 4.4 | 4.3 | -0.1 |

| 인도 | 6.2 | 6.9 | 6.3 | -0.6 | 6.8 | 6.4 | -0.4 |

| (출처) | OECD Economic Outlook, Report (2025.06) |

| 주1) | 2025년, 2026년의 경제성장률은 전망치 |

한편, 2025년에는 러시아-우크라이나 전쟁, 이스라엘-하마스 분쟁과 더불어 이스라엘-이란 간 충돌 등 지정학적 리스크가 복합적으로 상존하면서 글로벌 금융시장은 불안정한 양상을 보이고 있습니다. 이러한 리스크는 에너지 수급 불안, 원자재 가격 변동성을 확대시킬 수 있고, 안전자산 선호 심리를 강화시켜 달러화 강세 및 금값 상승을 유도할 수 있습니다. 또한, 글로벌 공급망 불확실성이 강화될 경우 기업 실적 및 투자심리에 부담을 주어 금융시장 내 불안정성이 확대될 가능성이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다.

(2) 국내 경기 동향

한국은행이 2025년 05월 발표한 경제전망보고서에 따르면 국내 경제성장률은 2024년 연간 2.0%를 기록하였고, 2025년 0.8% 및 2026년 1.6%로 전망하였습니다. 국내 경제는 2025년 상반기 대내외 불확실성으로 경제심리가 위축된 가운데 건설현장 사고, 기상악화, 대형산불 등 일시적 요인까지 발생하였으며, 정치적 불확실성 완화 등으로 반등하겠으나 건설경기 부진과 더딘 소비회복으로 성장세가 당초 예상을 밑돌 전망입니다. 하반기 이후에는 현재까지 진행한 금리인하와 추경의 효과와 더불어 경제심리도 회복되면서 내수가 개선될 것으로 예상하고 있습니다. 수출의 경우, 상호관세 유예, 미·중 관세협상 등으로 최근 무역긴장이 다소 완화되었으나 여전히 높은 관세율과 협상 과정의 불확실성 등으로 둔화 흐름을 나타낼 것으로 전망하였습니다. 2026년의 경우 무역전쟁의 여파로 통상환경 악화의 영향이 이어지겠으나 국내 내수를 중심으로 1.6% 성장할 것으로 전망하였습니다.

| [국내 주요 거시경제지표 전망] |

| (단위: %) |

| 구분 | 2024년 | 2025년(E) | 2026년(E) | ||||

| 상반기 | 하반기 | 연간 | 상반기 | 하반기 | 연간 | ||

| GDP | 2.0 | 0.1 | 1.4 | 0.8 | 2.0 | 1.3 | 1.6 |

| 민간소비 | 1.1 | 0.8 | 1.4 | 1.1 | 1.8 | 1.3 | 1.6 |

| 건설투자 | -3.0 | -11.3 | -1.1 | -6.1 | 4.9 | 0.9 | 2.8 |

| 설비투자 | 1.6 | 4.9 | -1.0 | 1.8 | 1.0 | 0.9 | 1.0 |

| 지식재산생산물 투자 | 0.7 | 1.4 | 4.8 | 3.2 | 3.7 | 1.4 | 2.5 |

| 재화수출 | 6.3 | -0.1 | 0.0 | -0.1 | 0.6 | 0.8 | 0.7 |

| 재화수입 | 1.2 | 0.8 | -0.3 | 0.2 | 1.8 | 1.3 | 1.5 |

| (출처) 한국은행 경제전망보고서(2025.05) |

민간소비의 경우 심리위축 등으로 부진한 흐름을 보이고 있으나, 2025년 2분기 이후에는 정치 불확실성이 줄어들고 금융요건 완화 영향이 나타나면서 회복될 것으로 예상하였습니다. 가계소득 개선에도 국내외 불확실성 등으로 심리가 위축됨에 따라 부진한 흐름을 보였으나 2025년 5월 이후 외식, 여가 등을 중심으로 개선 조짐을 나타내고 있어 향후 민간소비는 심리가 회복되고 가계소득 개선 및 금리인하 효과가 나타나면서 점차 나아질 것으로 예상하였습니다.

건설투자는 그간 누적된 착공 위축의 여파가 지속되고 대내 불확실성 확대로 인한 분양실적 급감, 작업일수 축소안전관리 강화 등의 영향도 가세함에 따라 예상보다 크게 위축되었습니다. 2025년 하반기로 갈수록 금융여건 완화, 심리개선 및 추경으로 부진이 점차 완화되겠으나, 누적된 지방 주택미분양, 상업용 부동산의 만성적 공실 등의 하방요인으로 개선세는 더딜 것으로 전망하였습니다.

설비투자는 높은 불확실성에 따른 기업의 투자 지연 등으로 하방압력이 증대되면서 기계류를 중심으로 감소하였습니다. 2025년 중 설비투자 흐름을 살펴보면, 기계류는 반도체 기업의 첨단공정 투자가 지속되겠으나 비IT 부문의 부진이 심화되며 증가세가 당초 예상을 하회할 것으로 전망하였습니다. 운송장비의 경우, 상반기중 개소세 인하 효과 등으로 법인차 중심의 성장세를 보이다가 2025년 하반기부터는 점차 둔화될 것으로 전망하였습니다.

지식재산생산물 투자의 경우 2025년 상반기 주요 기업의 R&D 투자가 양호한 흐름을 지속하였으나, 소프트웨어 등에 대한 투자가 둔화됨에 따라 완만한 성장을 보였습니다. 향후 기업들의 기술경쟁력 강화 노력, 정부의 첨단 산업 AI 등 투자 촉진 및 연구개발 예산 본격 집행에 힘입어 성장세가 다시 확대될 것으로 예상하였습니다. 그러나 높아진 대외 불확실성을 향후 기업의 투자에 하방리스크 요인으로 작용할 것으로 전망하였습니다.

당사는 줄기세포기술을 기반으로 희귀ㆍ난치성질환에 대한 새로운 줄기세포 치료제의 개발, 생산 및 판매, 비임상실험대행 및 효력, 효능분석 용역의 제공 등을 주요 사업으로 영위하고 있으며, 고금리, 고환율, 저성장 등에 따른 글로벌 경기침체로 인해 제약ㆍ바이오 관련 산업에 대한 투자가 위축되거나 실적이 악화될 수 있습니다. 또한, 현재 금융시장의 불안요인이 완전히 해소되지 않은 상황에서, 신용 스프레드 상승 등이 당사 재무 상황에 추가적인 위험요인으로 작용할 위험이 있습니다. 이러한 거시경제의 불확실성은 국내외 경기 전반에 영향을 미칠 수 있으며, 당사가 영위하는 사업 및 실적에도 부정적인 요인으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

|

[나. 임상시험 실패에 따른 위험] 또한 식약처의 변경 허가는 저속진행군이라는 특정 타겟군을 설정하여 변경 허가 신청을 완료하고, 보완 요구를 받은 상황입니다. 식약처와의 협의를 통해 추후 예정된 식약처의 현장실사(GCP) 일정을 먼저 진행하여 해당 현장실사 및 미팅 이후 보완 요구에 대한 자료 제출을 진행하는 일정으로 계획하였으나, 보완 자료 제출 기한이 연기되면서 GCP 일정 역시 연기된 상황입니다. 반면 FDA 품목허가 신청의 경우, 국내 식약처와는 다르게 특정 타겟군을 설정하지 않고 임상 3상 결과, 유의미한 데이터를 보인 여러 바이오마커(바이오젠의 토퍼슨의 승인 근거로 인정받은 NfL 바이오마커 포함)를 기반으로 사전협의 및 품목허가 신청을 진행할 예정입니다. 단, 이는 현재 당사의 판단에 의한 것이며, 추후 임상수탁기관 및 FDA와의 사전 미팅, 품목허가 신청 전 미팅 등에서 논의한 사항 및 피드백 등을 바탕으로 품목허가 신청의 전략이 변경될 수 있습니다. 결론적으로 당사는 국내 식약처와 미국 FDA 품목허가 절차를 병행하되 각각 독립적으로 운영하고 있습니다. 즉, 국내에서는 식약처 허가 안정성과 신뢰성을 확보하고, 미국에서는 바이오마커 기반 전략으로 글로벌 진입을 준비하는 투트랙 접근을 실행하고 있습니다. 또한 당사의 계획대로 전체 루게릭병 환자를 대상으로 진행한 FDA 품목허가가 2027년 상반기에 승인이 된다면 2022년 9월 FDA 가속승인(조건부 판매허가)를 받아 2024년 확증임상 실패로 시장에서 퇴출되었던 아밀리스의 렐리브리오가 약 14개월동안 4억 301만불(한화로 약 5,506억원) 매출이 발생한 점을 기반으로 유사한 수준의 매출이 2027년 하반기부터 발생할 것으로 기대하고 있습니다. 하지만 이는 당사의 전망치이며, 이미 임상 3상의 통계적 유의성을 확보하지 못한 점, 여러 바이오마커 기반으로 품목허가를 신청했으나 일부 또는 전부 승인받지 못하거나, 일부 바이오마커 기반으로 FDA 품목허가를 승인 받더라도 전체 루게릭병 환자 대상이 아닌 크게 축소된 타겟군 대상으로 진행될 수 있는 등 뉴로나타-알 파이프라인의 실적은 불확실한 상황입니다. 이처럼 당사의 핵심 파이프라인인 뉴로나타-알의 FDA 품목허가가 불발되거나, 승인을 받더라도 당사의 기대치만큼 매출이 발생하지 못한다면 당사의 사업에 매우 중대한 악영향을 미치게 되어 계속기업가정의 불확실성이 증대될 수 있습니다.

|

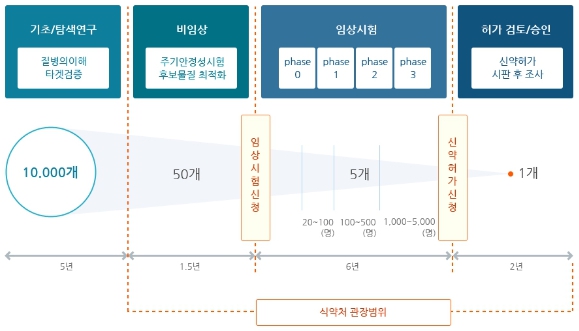

신약(New Drug)은 기존 약물에 모방이나 개량 합성에 의한 것이 아닌, 기존약물의 부작용과 현저한 기능 개선이 포함되어야 하며, 화학합성, 미생물·배양조직세포로부터 유전자재조합을 이용한 생산, 천연물 추출 등의 신물질 탐색 작업, 비임상시험, 임상시험 등을 거쳐 제조 승인을 받은 의약품 입니다. 신약개발 사업은 사업화에 성공시 통상적으로 특허권에 의해 일정기간 동안 독점권으로 보호받게 되며, 시판 승인 후 일정기간 동안 독점 판매기간을 인정받을 수도 있습니다. 대부분의 국가에서 특허 존속기간은 출원 후 20년이며, 특허의 존속기간과 관계없이 신약의 경우, 미국은 시판 승인 후 5년 이상의 시장독점권, EU는 10년의 시장독점권, 국내는 6년의 시장독점권을 보장받을 수 있습니다. 이처럼 특허권 및 독점판매권(시장독점권)을 통해 일정기간 배타적 수익을 보장받을 수 있기 때문에 글로벌 블록버스터급 신약 개발에 성공 시 막대한 수익을 창출할 수 있는 고부가가치 사업입니다.

신약 개발의 완료까지는 통상적으로 10년 이상의 긴 시간이 소요되며, 이 과정에서 임상시험을 통한 약물의 효능과 안전성을 충분히 입증해야 합니다. 약사법 시행규칙에 따르면, '임상시험(Clinical Trial/Study)'은 의약품의 안전성과 유효성을 증명하기 위하여 사람을 대상으로 해당 약물의 약동ㆍ약력ㆍ약리ㆍ임상적 효과를 확인하고 이상반응을 조사하는 시험을 의미합니다.

그러나, 신약 개발 과정은 후보물질의 유효성과 안전성을 평가하고 이에 대한 근거를 마련하기 위한 중요한 과정으로 관련 규정과 절차를 반드시 준수해야합니다. 먼저, 타겟 질환에 대해 약리적인 효과가 있을 것으로 예상되는 후보물질 탐색 및 발굴을 시작으로, 동물을 대상으로 하는 전임상 연구(preclinical study)와 사람을 대상으로 하는 임상 연구(clinical study)를 통해 후보물질의 안전성과 유효성에 대한 자료를 분석하여, 최종적으로는 규제 당국으로부터 자료의 적합성 심사를 통해 의약품 품목 허가를 받아야 합니다. 또한, 제품이 안전하고 일정한 품질 수준을 유지한 채 생산되어야 하기에 공정개발 및 검증이 동시에 성공적으로 진행되어야 합니다.

임상시험은 시판 허가 전의 3단계(1상, 2상, 3상)와 시판 후 임상시험(PMS)을 포함하여 총 4단계로 구분합니다. 이전단계의 연구에서 위험(독성) 대비 이익(유효성)이 충분하다고 판단될 때 다음 단계 임상시험의 진입을 결정하게 되며, 약사법에 따라 적합한 임상시험계획승인(IND; Investigational New Drug) 신청 자료를 마련하여 규제기관의 심사를 받게 됩니다. 규제기관은 위험 대비 이익이 허용 가능하다고 판단되면 임상시험 승인을 해주며, 개발사는 승인된 계획서와 의약품임상시험관리규정을 준수하여 임상시험을 실시하게 됩니다. 임상시험계획서에서 설정한 가설을 임상시험을 통해 입증했을 때 임상시험이 성공한 것이며, 각 임상단계에서의 부작용 발생 등 예상치 못한 결과가 발생하거나 가설을 입증하지 못하면 임상시험에 실패하게 됩니다.

한 개의 신약이 나오기 위해서는 여러 단계를 거치게 되는데, 먼저 신약 후보물질을 도출하기 위한 탐색 과정을 거칩니다. 이 과정에서는 신약의 효능이나 작용기전을 기반으로 신약개발 대상물질을 선정합니다. 유효물질(hit compound), 선도물질(lead compound)을 거쳐 신약 후보물질이 선정되면 후보물질의 안정성과 효과를 확인하기 위해 동물 모델을 대상으로 전임상시험(pre-clinical trial)을 진행합니다. 전임상시험을 통해 후보물질의 효과와 안전성을 검증하면 허가기관에 임상시험 허가신청(IND : Investigational New Drug Application)을 하는 등 일반인 또는 환자를 대상으로 하는 임상시험에 앞서 효능 및 안전성과 관련하여 임상시험 이전 단계부터 엄격한 규제에 의해 축적된 다양한 데이터를 각 국가의 규제 당국에 제출하여야 합니다.