|

|

2024년 대비 2025년 부문별 ICT 시장 전망 |

정 정 신 고 (보고)

| 2025년 07월 30일 |

| 1. 정정대상 공시서류 : | 증권신고서(지분증권) |

| 2. 정정대상 공시서류의 최초제출일 : | 2025년 07월 16일 |

| 3. 정정사항 |

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| ※ 단순 오타 및 표현 수정, 항목 위치 변경 등은 별도의 색깔표시 없이 정정하였습니다. ※ 요약정보 및 인수인의 의견(분석기관의 평가의견)은 본문에 정정사항을 반영하였으며, 정오표를 별도로 기재하지 않았습니다. ※ 금번 정정사항은 자진 기재정정으로, 정정사항 확인의 편의를 위해 정정사항은 '굵은 파란색'를 사용하여 기재하였습니다. |

||||

| 제1부 모집 또는 매출에 관한 사항 | ||||

| [투자위험요소 상 주요 용어 정리] | 아니오 | 자진 기재정정 | (주1) 정정 전 | (주1) 정정 후 |

| III. 투자위험요소 - 1. 사업위험 | ||||

| 나. AI 산업 성장성 둔화 위험 | 아니오 | 자진 기재정정 | (주2) 정정 전 | (주2) 정정 후 |

| 다. 시장 경쟁 심화에 따른 위험 | (주3) 정정 전 | (주3) 정정 후 | ||

| 바. 매출의 계절성 관련 위험 | (주4) 정정 전 | (주4) 정정 후 | ||

| 사. 지적재산권 관련 위험 | (주5) 정정 전 | (주5) 정정 후 | ||

| 자. 신규사업 관련 위험 | (주6) 정정 전 | (주6) 정정 후 | ||

| III. 투자위험요소 - 2. 회사위험 | ||||

| 가. 기술특례상장 기업의 관리종목 지정 및 상장폐지 관련 위험 | 아니오 | 자진 기재정정 | (주7) 정정 전 | (주7) 정정 후 |

| 나. 신규상장 당시 추정 경영실적과 현재 실적의 높은 괴리율 위험 | (주8) 정정 전 | (주8) 정정 후 | ||

| 다. 성장성 및 수익성 관련 위험 | (주9) 정정 전 | (주9) 정정 후 | ||

| 마. 현금흐름 악화 위험 | (주10) 정정 전 | (주10) 정정 후 | ||

| 바. 매출채권 및 계약자산 관련 활동성 위험 | (주11) 정정 전 | (주11) 정정 후 | ||

| III. 투자위험요소 - 3. 기타위험 | ||||

| 나. 중점심사 선정 가능성 및 증권신고서 정정에 따른 일정 지연 관련 위험 | 아니오 | 자진 기재정정 | (주12) 정정 전 | (주12) 정정 후 |

| 제2부 발행인에 관한 사항 | ||||

| III. 재무에 관한 사항 | 아니오 | 자진 기재정정 | (주13) 정정 전 | (주13) 정정 후 |

| VII. 임원 및 직원 등에 관한 사항 | (주14) 정정 전 | (주14) 정정 후 | ||

| VIII. 계열회사 등에 관한 사항 | (주15) 정정 전 | (주15) 정정 후 | ||

(주1) 정정 전

(없음)

(주1) 정정 후

(아래 용어추가)

| 온프레미스 (On-Premise) |

데이터를 외부 클라우드가 아닌 회사 내부 서버에 직접 설치해 사용하는 방식으로 중요한 정보가 외부로 나가지 않아 보안에 유리합니다. |

| 소버린AI (Sovereign AI) |

국가나 조직이 자율적으로 통제 가능한 AI를 말하며, 외국 기술에 의존하지 않고 데이터와 기술을 자국(자체)에서 직접 관리하는 걸 목표로 합니다. |

| 어플라이언스 AI (AI Appliance) |

AI 기능이 탑재된 완제품 형태의 장비입니다. 예를 들어, 컴퓨터처럼 생긴 박스 하나에 AI 소프트웨어가 다 들어 있어서, 전원만 켜면 바로 쓸 수 있는 AI 장비를 의미합니다. |

(주2) 정정 전

(전략)

인공지능 및 데이터 산업은 전세계적으로 고부가가치를 창출하는 신성장동력으로 대두되고 있으며, 국내뿐만 아니라 전세계적으로 높은 관심과 함께 정책적 지원이 뒷받침되고 있습니다. 정부 정책과 더불어 디지털 트랜스포메이션이 기업들의 주요 과제로 인식되고 금융, 유통, 제조 등 다양한 산업에서의 수요가 증가하면서, 기업들의 IT 지출은 지속적으로 증가하고 있습니다. 글로벌 시장 리서치 기업 Gartner의 자료에 따르면, 특히 기업들의 소프트웨어와 IT 서비스 관련 투자 지출 전망이 2024년 기준 전년 대비 각각 11.5%, 6.5% 성장하여, 해당 분야가 국내 IT 지출의 증가를 견인할 것으로 전망됩니다. Gartner의 2022년~2024년 국내 부문별 IT 지출 전망은 다음과 같습니다.

| [국내 IT 지출 전망] |

| (단위: 백만원) |

| 구분 | 2022년 지출 |

2022년 성장률 |

2023년 지출(E) |

2023년 성장률(E) |

2024년 지출(E) |

2024년 성장률(E) |

|---|---|---|---|---|---|---|

| 데이터 센터 시스템 | 4,902,375 | 33.07% | 4,814,132 | -1.80% | 5,078,082 | 5.50% |

| 디바이스 | 19,314,601 | 16.40% | 17,441,085 | -9.70% | 18,590,892 | 6.60% |

| 소프트웨어 | 10,479,949 | 18.17% | 11,758,503 | 12.20% | 13,113,780 | 11.50% |

| IT 서비스 | 24,133,004 | 14.09% | 25,412,053 | 5.30% | 27,057,248 | 6.50% |

| 통신 서비스 | 44,047,216 | 2.17% | 45,236,491 | 2.70% | 45,852,921 | 1.40% |

| IT 전반 | 103,523,505 | 10.84% | 104,662,264 | 1.10% | 109,692,923 | 4.80% |

| 출처: Gartner (2024.01) |

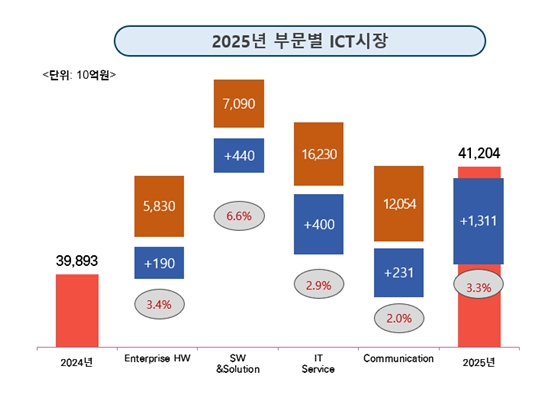

한편, 정부 또한 빅데이터 활용의 중요성과 인공지능 역량 강화가 향후 경제 성장의 핵심 동력임을 인지하고 있으며 선진국과의 기술격차를 좁히기 위해 다양한 정책적 지원을 통해 관련 산업을 육성시키는 방향으로 나아가고 있습니다. 국내 공공부문의 인공지능 도입의 경우, 2016년 알파고가 등장하면서 인공지능에 대한 관심이 촉발되어 국내 공공기관도 2017년부터 인공지능 도입이 크게 늘어나기 시작하였습니다. 공공부문의 인공지능 도입 계약은 2014년 134건에서 2023년 1,033건으로 7배 가까이 증가하였으며, 금액은 2,823억원에서 1조 3,279억원으로 증가하였습니다. 이에 따라 공공기관의 전체 ICT 관련 용역 계약 중 인공지능이 차지하는 비중도 금액 기준으로 2016년 3.33%에 불과했으나 점진적으로 증가하여 2020년 이후 10% 수준까지 증가하였습니다.

(후략)

(주2) 정정 후

(전략)

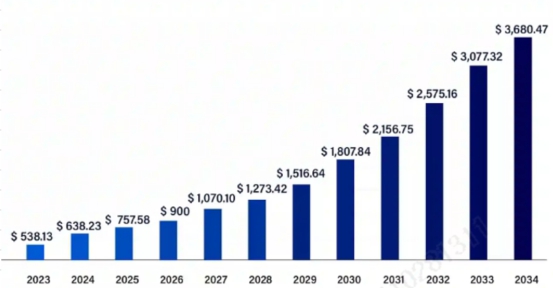

인공지능 및 데이터 산업은 전세계적으로 고부가가치를 창출하는 신성장동력으로 대두되고 있으며, 국내뿐만 아니라 전세계적으로 높은 관심과 함께 정책적 지원이 뒷받침되고 있습니다. 정부 정책과 더불어 디지털 트랜스포메이션이 기업들의 주요 과제로 인식되고 금융, 유통, 제조 등 다양한 산업에서의 수요가 증가하면서, 기업들의 IT 지출은 지속적으로 증가하고 있습니다. 국내 소재 IT 시장조사기관 KRG(날리지리서치그룹)에 따르면, 2025년 국내 기업용 ICT 시장규모(개인용 IT시장 및 통신장비 시장 제외)는 2024년 39조 8,930억원 대비 3.3% 성장한 41조 2,040억원에 이를 것으로 전망하였습니다. 특히, SW & Solution 부문이 전체 시장 성장을 주도할 것으로 예상되는 가운데, 기업용 SW & Solution 부문은 AI 클라우드 수요 확대에 힘입어 2025년에는 전년 대비 6.6% 성장한 7조 900억원으로 전망됩니다. KRG의 2020년 이후 국내 기업용 ICT 시장규모 추이 및 2024년 대비 2025년의 부문별 ICT 시장 전망을 아래와 같습니다.

| [국내 기업용 ICT 시장규모] |

| (단위: 십억원, %) |

| 구분 | 2020년 | 2021년 | 2022년 | 2023년 | 2024년 | 2025년(E) | 2026년(E) |

|---|---|---|---|---|---|---|---|

| 시장규모 | 32,411 | 34,050 | 36,769 | 38,829 | 39,893 | 41,204 | 42,622 |

| 성장률 (YoY) | 0.77% | 5.06% | 7.99% | 5.60% | 2.74% | 3.29% | 3.44% |

| 출처: KRG(날리지리서치그룹) (2023.11, 2024.11) |

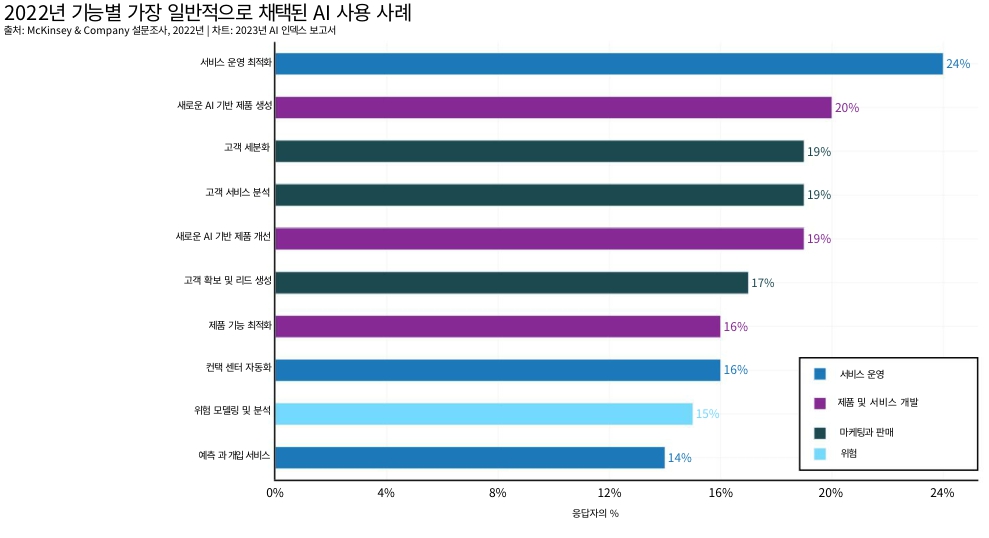

| [2024년 대비 2025년 부문별 ICT 시장 전망] |

|

|

|

2024년 대비 2025년 부문별 ICT 시장 전망 |

| 출처: KRG(날리지리서치그룹) (2023.11, 2024.11) |

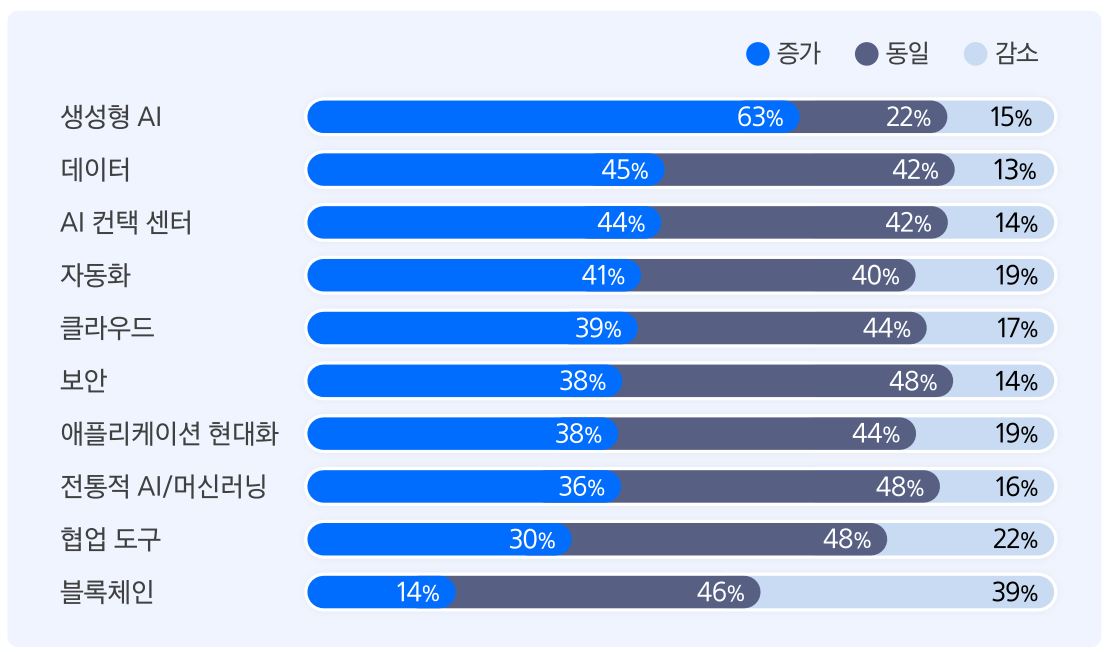

또한, 삼성SDS가 2025년 2월 발표한 국내 대기업 및 중소기업에 재직 중인 IT 의사결정 관여자 300여명을 대상으로 2024년말에 진행한 설문조사 자료에 따르면, IT 기술 분야 중 생성형 AI, 데이터, AI 컨택 센터 등에 대해 기업의 투자 규모를 늘릴 것이라는 응답이 상위에 위치하였습니다.

| [기술 분야별 투자규모 변화 전망] |

|

|

기술 분야별 투자규모 변화 전망 |

| 출처: 삼성SDS (2025.02) |

한편, 정부 또한 빅데이터 활용의 중요성과 인공지능 역량 강화가 향후 경제 성장의 핵심 동력임을 인지하고 있으며 선진국과의 기술격차를 좁히기 위해 다양한 정책적 지원을 통해 관련 산업을 육성시키는 방향으로 나아가고 있습니다. 국내 공공부문의 인공지능 도입의 경우, 2016년 알파고가 등장하면서 인공지능에 대한 관심이 촉발되어 국내 공공기관도 2017년부터 인공지능 도입이 크게 늘어나기 시작하였습니다. 공공부문의 인공지능 도입 계약은 2014년 134건에서 2023년 1,033건으로 7배 가까이 증가하였으며, 금액은 2,823억원에서 1조 3,279억원으로 증가하였습니다. 이에 따라 공공기관의 전체 ICT 관련 용역 계약 중 인공지능이 차지하는 비중도 금액 기준으로 2016년 3.33%에 불과했으나 점진적으로 증가하여 2020년 이후 10% 수준까지 증가하였습니다.

(후략)

(주3) 정정 전

(전략)

(1) Text AI 사업

Text AI 부문에서 당사의 주요 사업영역인 LLM, 검색, 챗봇 사업 영역을 기준으로, 해당 영역의 사업을 영위하며 제품을 제공하고 있는 주요 경쟁사로는 와이즈넛, 솔트룩스가 존재합니다.

LLM의 경우, 국내에서 네이버와 카카오 같은 IT 대기업 또한 시장 내 위치하고 있습니다. 다만, 당사는 해당 두 업체가 자사 플랫폼을 통해 사용자 친화적인 서비스를 강조하는 전략을 사용하고 B2C 고객군을 주로 타겟한다는 점에서, 기존 보유하는 메인 플랫폼이 부재하고 B2G 및 B2B 고객군을 타겟하는 당사와는 시장 세그먼트가 구분되어 있다고 판단하고 있습니다.

| [IT 대기업 LLM 특징] |

| 기업명 | 주요서비스 | 특징 및 강점 |

|---|---|---|

| 네이버 | 하이퍼클로바X | 자연어 처리 기반의 생성AI 모델로, 다양한 산업에 맞춤화된 서비스를 제공하며, 사용자 경험을 개선하기 위해 메신저와 통합되어 사용됨 |

| 카카오 | KoGPT 2.0 (예정) | 대화형 AI 서비스에 중점을 두며, 카카오톡 등 플랫폼에 통합하여 사용자와의 상호작용을 강화할 계획 |

| 출처: 각 사 홈페이지 |

㈜와이즈넛은 2000년 5월에 설립된 인공지능 및 빅데이터 기반의 소프트웨어 전문기업으로, 2025년 1월 기술성장기업 요건을 충족하여 코스닥시장에 상장하였습니다. 동사는 공공, 금융, 교육, 유통 등 다양한 산업군의 고객사를 대상으로 인공지능 검색, 챗봇, 빅데이터 분석 등의 솔루션을 개발 및 제공하는 기업입니다. 특히, 자체 자연어처리 기술을 기반으로 한 통합검색솔루션 '서치포뮬러원(SF-1)', 기업용 챗봇 솔루션 '와이즈아이챗(WISE iChat)' 및 클라우드 기반 SaaS형 챗봇 서비스 '앤써니(Answerny), 그리고 자체 벡터검색 기반의 생성형 AI 솔루션 'WISE iRAG V2'를 통해 다양한 산업 분야에 AI 자동화 솔루션을 공급하고 있습니다. ㈜솔트룩스는 2003년 자연어처리 전문기업 '시스메타'와 다국어처리 전문기업 '모비코인터내셔널'이 합병되어 설립되었으며, 2006년 '솔트룩스'로 사명을 변경, 2020년 7월 기술성장기업 요건 충족으로 코스닥시장에 상장하였습니다. 검색, 챗봇, 분석 등 동사와 유사한 사업 및 제품군을 보유하고 있으며, 최근 LUXIA, 젠웨이브와 같은 생성형 AI 분야 제품을 출시하고 있습니다.

(중략)

첫째, 자체 개발한 고성능 검색엔진 및 벡터 검색 기술을 보유하고 있다는 점입니다. 당사의 Konan Search 제품은 구글 검색 알고리즘 방식을 차용한 고도화된 색인 구조를 기반으로, 수십억 건 이상의 비정형 데이터에 대해서도 빠르고 정확한 검색 응답을 제공합니다. 실제로, 행정안전부의 약 20억 건 규모 대용량 데이터 검색 구축 사업에서 속도와 정확도 측면에서의 우위를 인정받아 기존 공급사를 대체(Win-back)한 사례가 있습니다.

둘째, 생성형 AI 기반의 RAG(Retrieval-Augmented Generation) 구조 및 검색 응답 정확도와 통합형 어플라이언스 구현 기술에서 경쟁력을 보유하고 있습니다. Konan Agentic RAG 등 당사의 제품은 단순 텍스트 검색을 넘어, 기업 내 구축형 LLM 시스템에서의 문맥 이해와 빠른 응답속도 측면에서 속도·정확도·보안성을 모두 고려한 최적화 구조를 구현하고 있습니다.

셋째, 와이즈넛과 솔트룩스는 모두 전문경영인 체제를 기반으로 영업 및 수주 역량 강화에 집중하며, 외형 확대 전략을 병행하고 있습니다. 와이즈넛의 경우, 자체 LLM이나 검색 엔진 기술을 직접 보유하기보다는 외부 기술 조달과 파트너십을 통해 검색 및 RAG 기반 솔루션 매출 확대 중심 전략을 채택하고 있으며, 민간 영역 중심의 수주 역량에 강점을 보이고 있습니다. 솔트룩스 역시 다수 기업 인수 및 사업 통합을 통해 제품 라인업과 고객 접점을 확장하며, 영업 범위에서 우위를 추구하는 방향을 유지하고 있습니다. 두 기업 모두 기술 고도화보다는 시장 점유 확대와 M&A 중심의 전략을 통해 영업력을 강화하고 있는 것이 특징입니다.

반면, 당사는 전문 기술 기반의 연구개발 중심 체제를 유지하면서, 핵심 기술의 내재화 및 고도화를 일관되게 추진해왔습니다. 특히 국방·공공·금융 등 기술 신뢰도가 중시되는 산업군을 중심으로 실제 구축 실적 및 PoC 성과를 통해 실증 기반의 기술력을 입증하고 있으며, 생성형 언어모델 기반 제품군에 대해서도 다수 기관과의 연동 경험을 보유하고 있습니다.

특히, 다수의 정부 연구과제 수주 및 LLM 기반 AI 프로젝트 수행 이력은 당사가 단순 제품 공급을 넘어 고도화된 기술 설계 및 현장 구현이 가능한 기업임을 보여주고 있습니다. 연구개발 및 기술 고도화 능력이 수주 과정에서 정량화되기 어려운 구조이지만, 실제 시장 내에서는 PoC 성공률 및 복수 기관에서의 후속 제안 요청 등을 통해 기술 중심 기업으로서의 평가가 반영되고 있는 상황입니다.

이와 같은 경쟁력은 향후 본격적인 온프레미스 LLM 도입 수요 확산 국면에서, 당사가 기술력과 구축 실적을 겸비한 공급사로서 경쟁우위를 지속 확보하는 기반이 될 것으로 기대됩니다.

(중략)

또한, 씨메스 등과 같이 디지털트윈을 주력으로 하는 기업들과 비교해, 당사는 2022년 한국항공우주산업(KAI)과의 전략적 MOU 체결을 계기로 국방 영역에 특화된 디지털트윈 솔루션을 빠르게 적용하고 있으며, 예지보수 시스템 및 국방 특화 영상 AI 등 고도화된 솔루션으로 복수의 실증 및 레퍼런스를 확보하였습니다. 특히 국방 분야는 폐쇄망·보안 환경에서의 온프레미스 최적화 기술력이 필수이며, 당사는 자체 개발한 어플라이언스 기반 기술을 통해 타사 대비 우위를 보이고 있습니다.

AI 기반 솔루션은 특성상 단일 완성형 제품이 아니라, 데이터 수집 - 정제 - 분석 - 운영까지 전 과정을 아우르는 전 주기 구축 역량이 필수적입니다. 당사는 국방·공공·금융 분야의 연구 과제 및 구축 프로젝트를 다수 수행하며 전 주기 실증 경험과 매출 실적을 모두 보유하고 있으며, 특히 국방용 디지털트윈 시스템은 외부 접근이 불가능한 환경 특성상 신규 공급자가 진입하기 어려운 구조로, 당사가 선점한 기술적·사업적 우위가 지속적으로 작용할 것으로 기대됩니다.

(주3) 정정 후

(전략)

(1) Text AI 사업

Text AI 부문에서 당사의 주요 사업영역인 LLM, 검색, 챗봇 사업 영역을 기준으로, 해당 영역의 사업을 영위하며 제품을 제공하고 있는 주요 경쟁사로는 와이즈넛, 솔트룩스가 존재합니다.

LLM의 경우, 국내에서 네이버와 카카오 같은 IT 대기업 뿐만 아니라 SK텔레콤, KT 등 대형 통신사들도 자본력과 인프라를 바탕으로 시장에 진입하고 있습니다. 네이버와 카카오는 자사의 포털, SNS 등 다양한 플랫폼과의 직접 연계를 통해 사용자 기반의 B2C 서비스를 강화하고 있으며, SK텔레콤은 에이닷을 중심으로 통신 서비스와 연계한 AI 서비스 제공에 주력하고 있습니다. KT는 '믿음' 출시 이후 B2B 영역으로도 적극 진출하고 있어 당사와는 일부 프로젝트에서 경쟁 관계에 놓여 있으나, 다른 한편으로는 컨소시엄 형태로 당사와 협력 또한 이루고 있습니다. 한편, 당사는 외부 서버를 거치지 않고 기관 내부에 직접 설치해 사용하는 온프레미스 방식의 구축형 LLM 수요에 초점을 맞추고 있으며, 공공 및 기업 고객(B2B/B2G)을 주요 타겟으로 특화된 서비스를 제공합니다.

| [IT 및 통신사 등 대기업 LLM 특징] |

| 기업명 | 주요서비스 | 특징 및 강점 |

|---|---|---|

| 네이버 | 하이퍼클로바X, 하이퍼클로바 Think |

자연어 처리 기반의 생성AI 모델로, 다양한 산업에 맞춤화된 서비스를 제공하며, 사용자 경험을 개선하기 위해 메신저와 통합되어 사용됨 |

| 카카오 | 카나나 | 대화형 AI 서비스에 중점을 두며, 카카오톡 등 플랫폼에 통합하여 사용자와의 상호작용을 강화할 계획 |

| SK텔레콤 | 에이닷 엑스 3.1 | 에이닷을 통해 AI 비서, 챗봇 등 생활밀착형 서비스에 초점을 두며, 다양한 플랫폼과 연동해 대규모 사용자 기반을 확보하고 있고 궁극적으로 개인 집사를 목표로 개발 중 |

| KT | 믿:음 2.0 | 한국어 기반 대화 모델로, 고객센터 등 음성 기반 서비스에 적용하고 있고, B2B 시장 진출을 꾸준히 추진 중 |

| 출처: 각 사 홈페이지 |

현재 시점에서는 당사와 주요 대기업 간에 시장 세그먼트가 구분되어 있으나, 네이버, 카카오 등 플랫폼 기반 IT 대기업과 KT, SK텔레콤 등 통신사들이 각사가 보유한 자본력과 인프라를 바탕으로 B2B 및 B2G 시장으로 사업을 확장할 가능성을 배제할 수 없습니다.

먼저, 네이버는 검색광고, 스마트스토어 등 커머스 중심 생태계에 집중하고 있으며, 자체 플랫폼(검색, 쇼핑 등)과의 통합을 통해 사용자 경험을 강화하는 방향으로 LLM을 발전시키고 있습니다. 또한, 자회사인 네이버클라우드를 통해 API 및 프라이빗 기반의 클라우드형 LLM 서비스를 제공 중이며, 클라우드 사업 구조상 온프레미스 환경 제공에는 한계가 있어 당사가 주력하는 온프레미스 구축형 시장과는 운영방식에서 차이가 존재합니다. 다만, 네이버는 일부 대기업 B2B 시장도 점진적으로 공략 중에 있어, B2B 시장에서의 간접적 경쟁 가능성은 있을 것으로 판단됩니다. 즉, 고객사가 LLM 구축을 결정함에 있어 온프레미스 환경을 구축하고자 하는 경우에는 당사의 제품을 채택할 가능성이 있으나, 클라우드형으로 구축하고자 하는 경우 고객사는 네이버를 채택할 수 있습니다.

구체적으로, 온프레미스형의 경우 기업이 자체 인프라를 보유 및 운영하므로 전적으로 통제가 가능하고 내부망 운영으로 데이터 유출의 우려가 상대적으로 적으나, 초기 비용이 다소 높고 스케일업이 어려운 단점이 있습니다. 이로 인해 민감한 내부 정보 처리가 필요하거나, 고정된 사용량으로 장기적인 운용 계획을 보유한 곳에서 주로 도입될 것으로 예상됩니다. 반면, 클라우드형의 경우 네이버클라우드와 같은 클라우드 서비스 제공업체가 서버를 제공하여 도입 기업은 해당 사업자의 보안 정책에 의존됩니다. 또한 외부망 전송으로 정보 유출 리스크가 존재하는 측면도 있습니다. 그러나, 클라우드형은 상대적으로 유연한 확장성과 비용 효율성을 가진 것으로 판단됩니다. 이로 인해 빠른 테스팅 및 프로토타입 구현이 필요하거나, 비정기적이고 탄력적인 운영을 원하는 기업은 클라우드형을 선호할 가능성이 높습니다. LLM은 도입 초창기에 있어 글로벌 및 국내의 클라우드형 LLM과 온프레미스형 LLM 간의 비중을 공신력 있게 나타낸 자료는 아직 부재한 상황입니다.

다만, 당사는 다수의 기업들이 초기 비용의 이점으로 초기에 클라우드형 LLM을 선택하는 경향이 높았으나, 최근 클라우드 비용의 지속적인 증가, 데이터 주권 강화, GPU 비용 최적화, 모델 경량화 등의 요인으로 인해 하이브리드 및 온프레미스 LLM에 대한 선호도가 증가하고 있는 것으로 판단하고 있습니다.

카카오는 카나나를 중심으로, 카카오톡, 카카오페이 등 자사 플랫폼에 통합되는 대화형 AI 서비스에 초점을 맞추고 있으며, 현재까지는 B2B 또는 B2G로 진출하고자 하는 움직임은 없는 것으로 판단됩니다. 당사는 향후에도 카카오 생태계 내 서비스 중심 전략이 유지될 가능성이 높으며, 당사가 영위하는 공공·산업 특화 시장과는 직접적인 중첩이 제한적일 것으로 판단하고 있습니다.

SK텔레콤과은 에이닷을 통해 생활 밀착형 AI 서비스, 고객상담 특화 모델 등의 실증을 지속하고 있으며, 현재는 자사 통신서비스의 고도화에 집중하고 있는 것으로 당사는 판단하고 있습니다.

한편, KT는 '경기 생성형 AI 플랫폼', '재판업무 지원을 위한 AI 플랫폼 구축 및 모델 개발 사업' 등 공공 영역의 생성형 AI 프로젝트에 적극적으로 참여하고 있으며, 당사 역시 해당 사업들에 동일 컨소시엄의 일원으로 함께 수행하고 있습니다. 현재까지는 특정 사업에서 상호 협력적 관계를 유지하고 있으나, KT의 플랫폼 및 AI 인프라 확대 전략에 따라 향후 주요 영역에서의 경쟁 가능성도 존재합니다. 다만, KT는 공공부문에서 대기업 참여 제한 규정에 따라 단독으로 주요 프로젝트에 참여하거나 수행하기 어려운 구조이며 실제로 중소기업과의 컨소시엄 형태로 참여하는 경우가 대부분입니다. 또한, KT가 자체 개발 중인 '믿:음 LLM'이 존재하긴 하나, 이를 단독으로 솔루션 단위에 적용하거나 어플라이언스 형태로 현장에 납품한 실적은 제한적인 것으로 파악됩니다. 반면, 당사는 다수의 공공 및 산업 현장에서 직접 구축 및 납품한 경험을 바탕으로 기술 구현 역량과 실행력을 입증하고 있어, 당사와 타겟 시장에서 실질적인 차별성과 세그먼트 구분이 존재한다고 판단하고 있습니다. 당사는 기술 차별화와 특화 서비스 역량을 지속적으로 강화하여, 협력과 경쟁이 공존하는 시장 환경에 전략적으로 대응해 나갈 계획입니다.

이와 같은 대기업의 인프라 및 자본력, 고객 기반을 고려할 때, 향후 공공 및 산업용 LLM 시장으로의 본격적인 확장 가능성은 충분히 존재하며, 이에 따라 당사와의 시장 중첩 가능성 역시 배제할 수 없습니다. 이러한 대기업들의 전략 변화나 확장 움직임은 당사가 집중해온 B2G 및 B2B 시장에서 경쟁 심화를 야기할 수 있으며, 시장 내 입지와 수익성 유지에 불확실성을 증가시킬 수 있으니 투자자께서는 유의하시기 바랍니다.

다만, 당사는 위와 같은 경쟁 심화를 대비하여 온프레미스 기반의 고객 환경에 맞춰 구축을 완료한 다양한 제품과 빠른 대응 체계를 통해 경쟁 우위를 확보하고자 노력하고 있습니다. 일례로, 당사는 단순히 LLM를 제공하는 것을 넘어 벡터검색을 활용하여 검색한 자료를 기반으로 AI가 정리하고 새로운 답을 만들어 주는 RAG, 빅데이터 처리, 데이터 정제부터 학습/평가/튜닝/운영까지 보유 데이터를 기반으로 AI를 활용하는 전 주기에 대해 구축 완료한 경험이 있으며, 실제 사례로는 '한국남부발전 생성형 AI 시스템 구축', '한림대의료원 전주기 진료기록 기반 생성형 AI 플랫폼 구축' 등의 프로젝트가 해당됩니다. 당사는 이러한 전 주기 구축 과정에서 고객에게 AI 도입과 운영 방안 또한 제공하고 있습니다. 이러한 기술적 기반은 공공 및 산업 고객이 요구하는 고속 검색, 대용량 데이터 처리, 프라이빗 환경 내 보안 유지, 그리고 컨소시엄 기반 다기관 협업 구조에 LLM이 통합되는 실제 사업 모델 등에서 특히 경쟁력을 발휘하고 있으며, 시장 구조가 점점 정교해지는 환경 속에서 모델 공급 이상의 통합 역량이 차별화 요소로 작용할 것으로 기대하고 있습니다.

한편, 시장 내 유사 사업영역을 영위하는 주요 경쟁사로는 와이즈넛과 솔트룩스 등이 있으며, 이들 기업 역시 생성형 AI 솔루션을 중심으로 사업 확장을 추진 중입니다.

㈜와이즈넛은 2000년 5월에 설립된 인공지능 및 빅데이터 기반의 소프트웨어 전문기업으로, 2025년 1월 기술성장기업 요건을 충족하여 코스닥시장에 상장하였습니다. 동사는 공공, 금융, 교육, 유통 등 다양한 산업군의 고객사를 대상으로 인공지능 검색, 챗봇, 빅데이터 분석 등의 솔루션을 개발 및 제공하는 기업입니다. 특히, 자체 자연어처리 기술을 기반으로 한 통합검색솔루션 '서치포뮬러원(SF-1)', 기업용 챗봇 솔루션 '와이즈아이챗(WISE iChat)' 및 클라우드 기반 SaaS형 챗봇 서비스 '앤써니(Answerny), 그리고 자체 벡터검색 기반의 생성형 AI 솔루션 'WISE iRAG V2'를 통해 다양한 산업 분야에 AI 자동화 솔루션을 공급하고 있습니다. ㈜솔트룩스는 2003년 자연어처리 전문기업 '시스메타'와 다국어처리 전문기업 '모비코인터내셔널'이 합병되어 설립되었으며, 2006년 '솔트룩스'로 사명을 변경, 2020년 7월 기술성장기업 요건 충족으로 코스닥시장에 상장하였습니다. 검색, 챗봇, 분석 등 동사와 유사한 사업 및 제품군을 보유하고 있으며, 최근 LUXIA, 젠웨이브와 같은 생성형 AI 분야 제품을 출시하고 있습니다.

(중략)

첫째, 자체 개발한 고성능 검색엔진 및 벡터 검색 기술을 보유하고 있다는 점입니다. 당사의 Konan Search 제품은 구글 검색 알고리즘 방식을 차용한 고도화된 색인 구조를 기반으로, 수십억 건 이상의 비정형 데이터에 대해서도 빠르고 정확한 검색 응답을 제공합니다. 실제로, 행정안전부의 약 20억 건 규모의 대용량 데이터 검색 구축 사업에서 속도와 정확도 측면에서의 우위를 인정받아 경쟁사로 언급된 기존 공급사를 대체(Win-back)하여 선정된 바 있습니다.

둘째, 생성형 AI 기반의 RAG(Retrieval-Augmented Generation) 구조 및 검색 응답 정확도와 통합형 어플라이언스 구현 기술에서 경쟁력을 보유하고 있습니다. Konan Agentic RAG 등 당사의 제품은 단순 텍스트 검색을 넘어, 기업 내 구축형 LLM 시스템에서의 문맥 이해와 빠른 응답속도 측면에서 속도·정확도·보안성을 모두 고려한 최적화 구조를 구현하고 있습니다.

셋째, 와이즈넛과 솔트룩스는 모두 전문경영인 체제를 기반으로 영업 및 수주 역량 강화에 집중하며, 외형 확대 전략을 병행하고 있습니다. 와이즈넛의 경우, 자체 LLM이나 검색 엔진 기술을 직접 보유하기보다는 외부 기술 조달과 파트너십을 통해 검색 및 RAG 기반 솔루션 매출 확대 중심 전략을 채택하고 있으며, 민간 영역 중심의 수주 역량에 강점을 보이고 있습니다. 솔트룩스는 일정 수준의 H100급 GPU 인프라를 보유하고 있어 자체 LLM 학습에 일부 대응 가능한 구조로 파악되나, 당사가 판단하기에 와이즈넛은 자체 LLM 개발보다는 검색 기반의 RAG 기술에 집중하는 전략을 취하고 있는 것으로 보입니다. 일례로, 2024년 5월 동사 대표의 인터뷰에서도 LLM은 글로벌 빅테크 기업이 주도하는 시장 구조 속에서 국내 기업이 경쟁우위를 확보하기에는 현실적인 제약이 크다는 의견을 밝히며, 와이즈넛은 자체 보유한 검색 기술을 바탕으로 RAG 솔루션 중심의 고품질 AI 서비스를 제공하는 데 주력하겠다는 입장을 나타낸 바 있습니다. 또한, 최근 와이즈넛이 70B 모델 개발을 언급하며 LLM 관련 기술 역량 확보를 시도하고 있으나, 공개된 자료만을 기준으로 할 경우 고가의 H100급 GPU 인프라를 대량 보유하고 있지 않은 것으로 보여 대규모 모델의 학습·정제·튜닝을 독립적으로 수행하기에는 일정한 물리적 제약이 따를 것으로 예상됩니다. 따라서, 현 단계에서 와이즈넛의 생성형 AI 솔루션은 자체 개발보다는 오픈소스 기반 모델의 커스터마이징 및 외부 협력을 통한 개발 방식를 채택하여, 오픈소스 모델에 도메인 데이터를 학습시켜 파인튜닝한 형태일 가능성이 높다고 판단하고 있습니다. 반면, 당사는 약 140장의 H100 GPU와 약 250억 건 규모의 자체 문서 데이터를 기반으로, 오픈소스 활용 수준을 넘어선 독자적 LLM을 개발하여 실질적인 모델 내재화 역량을 확보하고 있습니다.

다만, 당사는 경쟁사인 솔트룩스에 비해 외형 확대 측면에서 상대적으로 열위한 구조입니다. 솔트룩스는 2023년 11월 검색, 챗봇 등 사업을 영위하는 NHN다이퀘스트 인수를 통해 고객 접점과 제품 포트폴리오를 빠르게 확장하고 있으며, 2025년 6월 출시한 AI 에이전트 플랫폼 구버(Goover) 등 소비자용 서비스 출시 및 솔트룩스벤처스와 같은 투자 부문 보유를 포함한 다각화 전략을 통해 매출 규모 자체를 증가시키는 것에 주력하고 있는 것으로 보입니다. 당사는 솔트룩스와 같이 다각화를 통해 영업 및 사업 확장을 펼치기 보다는, 당사가 자체 개발한 코난 LLM 등 보유 제품에 대한 고도화를 통해 기술 경쟁력을 제고하여 수주 기회를 확보하는 전략을 갖고 있으며, 해당 기술 경쟁력 전략이 B2G 및 B2B를 대상으로 이미 확보한 레퍼런스와 함께 점진적으로 진입장벽을 구축하여 당사의 수주에 긍정적인 영향을 미칠 것으로 기대하고 있습니다.

와이즈넛 역시 검색엔진 및 챗봇 기반 솔루션을 중심으로 민간 부문 수주에 강점을 보이며, 영업 효율 중심의 체계를 통해 당사 대비 안정적으로 영업이익을 창출하고 있는 상황입니다. 특히, 자체 LLM 엔진 보유보다는 외부 기술 협력 및 오픈소스 활용 중심의 전략을 채택함으로써 비용 효율성 측면에서는 일정한 장점을 확보하고 있어 일부 고객군을 대상으로 합리적인 대안으로 인식될 것으로 보입니다.

반면, 당사는 전문 기술 기반의 연구개발 중심 체제를 유지하면서, 핵심 기술의 내재화 및 고도화를 일관되게 추진해왔습니다. 특히 국방·공공·금융 등 기술 신뢰도가 중시되는 산업군을 중심으로 실제 구축 실적 및 PoC 성과를 통해 실증 기반의 기술력을 입증하고 있으며, 생성형 언어모델 기반 제품군에 대해서도 다수 기관과의 연동 경험을 보유하고 있습니다.

특히, 다수의 정부 연구과제 수주 및 LLM 기반 AI 프로젝트 수행 이력은 당사가 단순 제품 공급을 넘어 고도화된 기술 설계 및 현장 구현이 가능한 기업임을 보여주고 있습니다. 연구개발 및 기술 고도화 능력은 공공 BMT(벤치마크 테스트)를 통해 평가되며 수주 과정에서 정량화되기 어려운 구조이지만, 실제 시장 내에서는 PoC 성공률 및 복수 기관에서의 후속 제안 요청 등을 통해 기술 중심 기업으로서의 평가가 반영되고 있는 상황입니다. 수주 과정에서 정량화가 어려운 이유는 다표준화된 데이터셋이나 환경이 부재하고 테스트 조건에 따라 결과 편차가 커 정량적 비교에는 근본적인 한계가 존재하기 때문입니다. 또한, 사전 학습 조정이나 최적화 과정을 통해 점수를 인위적으로 끌어올릴 수 있어, 제안요청서와 같이 실제 적용을 전제로 한 실무 기반의 평가 기준이 명확히 제시되지 않으면 일반 기업 입장에서는 객관적이고 신뢰성 있는 점수를 확보하는 것이 매우 어렵습니다. 그럼에도 불구하고, 당사는 단순 점수 맞춤형 튜닝이 아닌 실제 서비스 수준과 연계된 실무적 대응을 기반으로, 제안요청서 상 평가 기준에 맞춘 기술 설계와 검증 체계를 제시하여 BMT에서도 실질적으로 높은 점수를 확보하였으며, 대표적으로 이에 해당하는 수주 건으로는 총 10개사가 경쟁하였던 한국남부발전 프로젝트가 있습니다. 이와 관련된 구체적인 내용은 'III. 투자위험요소 - 2. 회사위험 - 다. 성장성 및 수익성 관련 위험'을 참고하시기 바랍니다.

이와 같은 경쟁력은 향후 본격적인 온프레미스 LLM 도입 수요 확산 국면에서, 당사가 기술력과 구축 실적을 겸비한 공급사로서 경쟁우위를 지속 확보하는 기반이 될 것으로 기대됩니다.

(중략)

또한, 씨메스 등과 같이 디지털트윈을 주력으로 하는 기업들과 비교해, 당사는 2022년 한국항공우주산업(KAI)과의 전략적 MOU 체결을 계기로 국방 영역에 특화된 디지털트윈 솔루션을 빠르게 적용하고 있으며, 예지보수 시스템 및 국방 특화 영상 AI 등 고도화된 솔루션으로 복수의 실증 및 레퍼런스를 확보하였습니다. 특히 국방 분야는 폐쇄망·보안 환경에서의 온프레미스 최적화 기술력이 필수이며, 당사는 자체 개발한 어플라이언스 기반 기술을 통해 타사 대비 우위를 보이고 있습니다.

그러나, 당사가 상대적으로 두 경쟁사 대비 열위를 보이는 측면도 존재합니다. 먼저, 씨이랩은 실시간 객체 인식 솔루션 시리즈와 합성데이터 생성 기술을 바탕으로 제조·바이오·국방 등 다양한 산업군에 솔루션을 공급하고 있으며, NVIDIA 옴니버스 기반의 디지털트윈 실증 경험을 통해 산업별 확장 가능성을 넓혀가고 있습니다. 반면, 당사의 디지털트윈 기술은 국방 분야의 특화된 요구에 맞춰 고도화되어 왔으며, 현재는 범용 산업으로의 적용 가능성을 검토해 나가고 있는 단계입니다. 또한, 씨메스는 3D 비전 기반 AI 로봇 통합 솔루션을 통해 물류·제조·스포츠 산업군에 자동화 라인을 구축한 경험이 있으며, SAP 기반 ERP/MES 시스템과의 실시간 연동 등 EPC 연계 실행력에서 높은 완성도를 보이고 있습니다. 당사는 이러한 로봇 통합형 자동화보다는 전장 인식 중심의 영상 AI 분야에 집중하고 있어, 현장 기반 통합 솔루션 측면에서는 보완이 필요한 부분이 있습니다. 즉, 당사는 씨이랩이 보유한 범용성이나 씨메스가 보유한 자동화 통합 역량에서는 다소 열위이나, AI 기반 솔루션 전 주기 구축 능력과 국방 AI 실적 측면에서 경쟁사와 차별화된 입지를 보유하고자 노력하고 있습니다.

AI 기반 솔루션은 특성상 단일 완성형 제품이 아니라, 데이터 수집 - 정제 - 분석 - 운영까지 전 과정을 아우르는 전 주기 구축 역량이 필수적입니다. 당사는 국방·공공·금융 분야의 연구 과제 및 구축 프로젝트를 다수 수행하며 전 주기 실증 경험과 매출 실적을 모두 보유하고 있으며, 특히 국방용 디지털트윈 시스템은 외부 접근이 불가능한 환경 특성상 신규 공급자가 진입하기 어려운 구조로, 당사가 선점한 기술적·사업적 우위가 지속적으로 작용할 것으로 기대됩니다.

(후략)

(주4) 정정 전

(전략)

다만, 당사는 B2G 중심의 매출 구조에서 B2B 및 B2C 시장으로의 확장을 통해 매출 다변화를 추진하고 있습니다. 2022년 상장 당시에는 월 단위 과금 방식의 PulseK를 비롯해, 구독형 음성합성 서비스 출시 등 구독형 비즈니스 모델 확대를 계획하였으나, 분석 수요 기반의 PulseK를 제외하고는 확장성이 제한된 바 있습니다.

| [당사 PulseK 제품 매출액 추이] |

| (단위: 백만원, %) |

| 서비스 제품명 |

2024년 매출액 | 2023년 매출액 | 2022년 매출액 | |||

|---|---|---|---|---|---|---|

| 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | |

| PulseK | 2,229 | 8.47% | 2,448 | 10.02% | 1,539 | 10.00% |

| Konan Listener/ Konan Voice |

94 | 0.36% | 150 | 0.61% | 364 | 2.37% |

| 출처: 당사 제공 |

따라서, 현재는 AICC, 챗봇+ 등 월 과금 체계 기반의 제품과 RAG-X와 같은 신규 서비스를 출시하여, 특정 고객군 및 계절성에 대한 매출 의존도를 점진적으로 완화할 계획입니다. 다만, 신규 사업 부문은 시장 수요, 경쟁 심화, 기술 발전 속도 등 외부 환경 변화에 따라 매출 창출이 예상보다 지연되거나 기대에 미치지 못할 가능성도 존재합니다. 이에 따라 투자자께서는 당사의 매출 구조 다변화 추진이 단기간에 가시적인 성과로 이어지지 않을 수 있다는 점을 고려하시어, 신중한 투자 판단을 하시기 바랍니다.

(주4) 정정 후

(전략)

다만, 당사는 계절성으로 인한 실적 변동성 및 B2G 고객군 의존도를 완화하기 위해 B2G 중심의 매출 구조에서 B2B 및 B2C 시장으로의 확장을 통해 매출 다변화를 추진해왔습니다. 2022년 상장 당시에는 월 단위 과금 방식의 PulseK를 비롯해, 구독형 음성합성 서비스인 코난 보이스 출시 등 구독형 비즈니스 모델 확대를 시도하였습니다. 이 중 PulseK는 분석 수요 증가와 함께 실질적인 성과로 이어졌지만, 코난 보이스는 시장 확장 측면에서 확장성이 제한된 바 있습니다.

| [당사 PulseK 제품 매출액 추이] |

| (단위: 백만원, %) |

| 서비스 제품명 |

2024년 매출액 | 2023년 매출액 | 2022년 매출액 | |||

|---|---|---|---|---|---|---|

| 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | |

| PulseK | 2,229 | 8.47% | 2,448 | 10.02% | 1,539 | 10.00% |

| Konan Listener/ Konan Voice |

94 | 0.36% | 150 | 0.61% | 364 | 2.37% |

| 출처: 당사 제공 |

다만, 당사는 상장 당시 계획 수립 이후 실제 사업을 영위하면서, 코난 보이스 시장 확장의 제한의 사유를 단지 당사 내부 역량의 한계보다는 계획 수립 이후 음성 구독형 서비스가 직면한 시장의 발전 형태에 따른 구조적인 제약에 기인한 것으로 분석하였습니다. 당사는 상장 당시 AI 음성 구독 시장에서 교육 콘텐츠, 유튜브 영상 제작 등 다양한 B2C 활용 가능성을 염두에 두고 코난 보이스(구독형 음성합성 서비스)를 통해 수요 창출을 기대하였습니다. 그러나, 시장 형성 초기 단계에서 네이버의 '클로버노트'와 같은 AI 음성 서비스들이 무료로 공급되었고, 이는 단순 음성 기록 기능을 넘어 사용자의 일상 언어 데이터를 확보하려는 플랫폼 기업들의 전략의 일환이었습니다. 이러한 구조 속에서는 음성 부분에 대한 유료 구독 전환 유인이 낮을 수밖에 없었으며, 음성 인식·합성 콘텐츠가 무료로 형성된 시장에서는 기술 품질이 아무리 우수하더라도 품질만으로 실제 사용자 선택에 영향을 미치는 데 한계가 있었습니다. 특히, 당사가 제공한 고품질 음성 합성 기능 역시 콘텐츠 반복 사용, 캐릭터 기반 활용 등과 같이 실사용 목적과 맞물려야 효과가 발휘되는데, 당시 B2C 시장에서는 무료 서비스 중심으로 저변이 확대됨에 따라 당사가 겨냥한 이와 같은 구조적 연결고리가 충분히 형성되지 못하였습니다.

한편, 음성 기반 서비스 자체는 다양한 산업군에서 활용 범위를 넓혀가고 있으나, 정밀한 음성합성 또는 인식 기술에 대한 일반 소비자의 지불용의(Willingness to Pay)는 아직 보편화되지 않은 상황이며, 시장 내 무료 사용 흐름이 언제까지 유지될 지도 불확실합니다. 네이버 등 일부 대형 플랫폼 역시 장기적으로 음성 데이터를 통해 서비스를 차별화하거나 수익 모델을 도입할 가능성은 있으나, 당장 유료 전환을 목표로 한다기보다는 데이터 생태계 내 경쟁력 확보 목적을 추구하고 있다고 판단됩니다.

따라서, 현재는 AICC, 챗봇+ 등 월 과금 체계 기반의 제품과 RAG-X, AI 어플라이언스와 같은 상시 운용 가능한 신규 서비스를 출시하여 계절성에 대한 매출 의존도를 점진적으로 완화하고 안정적인 매출 구조를 일부 확보할 계획입니다. 다만, 신규 사업 부문은 시장 수요, 경쟁 심화, 기술 발전 속도 등 외부 환경 변화에 따라 매출 창출이 예상보다 지연되거나 기대에 미치지 못할 가능성도 존재합니다. 이에 따라 투자자께서는 당사의 매출 구조 다변화 추진이 단기간에 가시적인 성과로 이어지지 않을 수 있다는 점을 고려하시어, 신중한 투자 판단을 하시기 바랍니다.

(주5) 정정 전

(전략)

| [지적재산권 유형별 보유 현황] | |

| (기준일: 본 공시서류 제출일 전일) | (단위: 건수) |

| 등록특허/상표 | 출원특허/상표 | GS인증 | SP인증 | 주요수상 |

|---|---|---|---|---|

| 68 | 27 | 16 | 5 | 25 |

| 출처: 당사 제공 |

| [지적재산권 보유 현황] |

| (기준일: 2025년 03월 31일) |

| 번호 | 구분 | 내용 | 권리자 | 출원일 | 등록일 | 관련제품 | 출원국 |

|---|---|---|---|---|---|---|---|

| 1 | 등록완료 | 영상객체 모양 정보 추출 방법 및 그를 이용한 내용기반 이미지 검색 시스템 및 그 방법 | 김회율, 코난, 팬텍 | 1999.12.01 | 2002.09.10 | Konan Watcher |

대한민국 |

| 2 | 등록완료 | 변형된 저니크모멘트에 의한 3차원 영상 데이터의 특징 추출 및 검색방법 및 장치 | 김회율, 코난, 팬텍 | 2000.05.22 | 2007.04.20 | Konan Watcher |

대한민국 |

| 3 | 등록완료 | 컬러영상 처리 시스템 및 그 방법 미국특허등록 | 김회율/코난 | 2000.06.23 | 2003.11.08 | Konan Watcher |

대한민국 |

| 4 | 등록완료 | HSV 칼라 히스토그램 추출 방법 미국특허등록 유럽특허등록(단, 출원국지정 X) | 코난 | 2001.03.20 | 2003.12.17 | Konan Watcher |

대한민국 |

| 5 | 등록완료 | 장면전환 검출방법 | 코난 | 2001.03.26 | 2004.07.16 | Konan Watcher |

대한민국 |

| 6 | 등록완료 | 음악검색 서비스 제공 시스템 및 방법 | 코난 | 2004.08.31 | 2007.01.25 | Konan Watcher |

대한민국 |

| 7 | 등록완료 | 내용 기반 분류를 이용한 웹사이트 광고 제공 방법 및 그 시스템 | 코난 | 2004.09.17 | 2007.01.12 | - | 대한민국 |

| 8 | 등록완료 | 클라이언트/서버 기반의 영상 편집기 및 영상 편집 방법 | 코난 | 2005.03.17 | 2007.04.13 | Konan Watcher |

대한민국 |

| 9 | 등록완료 | 개인화된 통화 연결음 서비스 제공 방법 및 시스템 | 코난 | 2005.10.26 | 2007.05.21 | - | 대한민국 |

| 10 | 등록완료 | 첫소리말 검색어 인터페이스 QBIS 및 검색방법 | 코난 | 2005.11.10 | 2007.05.21 | Konan Search |

대한민국 |

| 11 | 등록완료 | 방송모니터링을 통한 사용자 선호 방송서비스 제공 시스템 및 방법 | 코난 | 2006.03.14 | 2007.11.30 | Konan Watcher |

대한민국 |

| 12 | 등록완료 | 오디오 데이터 정보제공 시스템 및 그 방법 | 코난 | 2006.03.14 | 2007.12.06 | Konan Listener |

대한민국 |

| 13 | 등록완료 | 동영상 광고 관리 방법 및 시스템 | 코난 | 2007.01.12 | 2007.09.19 | Konan Watcher |

대한민국 |

| 14 | 등록완료 | 키샷 구매형 광고에서 사용자 반응을 분석하는 방법 및 시스템 | 코난 | 2007.01.30 | 2007.09.19 | - | 대한민국 |

| 15 | 등록완료 | 오디오 기반의 동영상 파일 중복검사와 관리를 위한 시스템 및 방법 | 코난 | 2007.05.15 | 2009.04.28 | Konan Watcher |

대한민국 |

| 16 | 등록완료 | 오디오 식별을 통한 성인물 동영상 검열시스템 및 방법 | 코난 | 2007.05.17 | 2009.12.2 | Konan Listener |

대한민국 |

| 17 | 등록완료 | 오디오 신호처리 기반의 음악 및 동영상간의 교차 추천 시스템 및 방법 | 코난 | 2007.06.05 | 2009.09.01 | Konan Watcher |

대한민국 |

| 18 | 등록완료 | 영상정보기반의 동영상 파일 중복검사와 관리를 위한 시스템 및 방법 | 코난 | 2007.08.07 | 2010.3.3 | Konan Watcher |

대한민국 |

| 19 | 등록완료 | 비디오 식별을 통한 유해 동영상 검열 시스템 및 방법 | 코난 | 2007.08.08 | 2009.12.1 | Konan Watcher |

대한민국 |

| 20 | 등록완료 | 영상정보 기반의 동영상 연관 검색시스템 및 방법 | 코난 | 2007.08.22 | 2009.04.28 | Konan Watcher |

대한민국 |

| 21 | 등록완료 | 문맥 기반색인데이터 생성장치와 문맥기반 검색 장치 및 그 방법 (시맨틱 검색) | 코난 | 2007.10.24 | 2009.02.18 | Konan Search |

대한민국 |

| 22 | 등록완료 | 멀티미디어 콘텐츠의 내용에 기반하는 광고 제공 시스템 및 그 광고 제공 방법 | 코난 | 2008.06.10 | 2012.01.16 | Konan Watcher |

대한민국 |

| 23 | 등록완료 | 연예인의 목소리 패턴을 이용하는 콘텐츠 광고 시스템 및 그 콘텐츠 광고 방법 | 코난 | 2008.07.02 | 2010.08.20 | Konan Listener |

대한민국 |

| 24 | 등록완료 | 모바일 환경에서 멀티미디어 객체 식별을 이용한 사용자 관심도 측정 시스템 및 사용자 관심도 측정 방법 | 코난 | 2010.05.26 | 2011.03.21 | Konan Watcher |

대한민국 |

| 25 | 등록완료 | 통합 멀티미디어 컨텐츠를 제공하는 검색시스템 및 검색방법 | 코난 | 2011.03.21 | 2013.03.14 | Konan Watcher |

대한민국 |

| 26 | 등록완료 | 방송의 광고를 모니터링하는 방송 광고모니터링 시스템 및 방송 광고 모니터링 방법 | 코난 | 2011.12.09 | 2012.06.05 | Konan Listener |

대한민국 |

| 27 | 등록완료 | TV 홈쇼핑 프로그램의 다채널 모니터링 시스템 및 다채널 모니터링 방법 | 코난 | 2013.05.21 | 2013.12.10 | Konan Watcher |

대한민국 |

| 28 | 등록완료 | TV 방송 프로그램과 연동되는 TV-커머스 상품 검색 시스템 및 TV 커머스 상품 검색 방법 | 코난 | 2013.06.10 | 2013.12.13 | Konan Search |

대한민국 |

| 29 | 등록완료 | 터치 단말의 좌우 스크롤을 이용하는 유사 문서 검색 시스템 및 유사 문서 검색방법 | 코난 | 2013.08.19 | 2014.07.16 | Konan Search |

대한민국 |

| 30 | 등록완료 | 인터넷 주소를 이용하는 상품광고 생성 시스템 및 상품광고 생성방법 | 코난 | 2014.03.28 | 2014.11.18 | Konan Search |

대한민국 |

| 31 | 등록완료 | 다중 데이터 검색을 위한 사용자 단말 및 그 검색방법 | 코난 | 2014.04.07 | 2015.08.31 | Konan Search |

대한민국 |

| 32 | 등록완료 | 실시간 처리를 위한 라이브러리 장치 및 그 장치에서의 송/수신 방법 | 코난 | 2014.12.30 | 2016.01.27 | Konan Watcher |

대한민국 |

| 33 | 등록완료 | 미디어 에셋 관리 프레임워크 | 코난 | 2014.12.30 | 2016.04.11 | Konan Watcher |

대한민국 |

| 34 | 등록완료 | 비동기식 멀티 스레딩 기반의 고화질 다시점 영상 실시간 통합 장치 및 방법 | 코난 | 2015.11.12 | 2017.06.23 | Konan Watcher |

대한민국 |

| 35 | 등록완료 | 파일 검색용 메타데이터 동기화 장치 및 방법 | 코난 | 2016.07.25 | 2018.01.02 | Konan Search |

대한민국 |

| 36 | 등록완료 | 동적 계획법 기반 일본어 문장 최소 분할 탐색 장치 및 방법 | 코난 | 2016.08.05 | 2017.08.07 | Konan Search |

대한민국 |

| 37 | 등록완료 | 비동기 방식을 사용하는 파일 색인장치 및 그 방법 | 코난 | 2017.07.17 | 2019.06.19 | Konan Search |

대한민국 |

| 38 | 등록완료 | 타일 영상 기반 다중 재생을 위한 영상 처리장치 및 그 타일 영상 구성방법 | 코난 | 2017.11.02 | 2019.04.04 | Konan Watcher |

대한민국 |

| 39 | 등록완료 | 인공지능 기반 부품 검색 시스템 | 코난 | 2018.03.09 | 2019.10.30 | Konan Watcher |

대한민국 |

| 40 | 등록완료 | 동영상 메타데이터 태깅 시스템 및 그 방법 | 코난 | 2018.11.12 | 2020.08.20 | Konan Watcher |

대한민국 |

| 41 | 등록완료 | 메타데이터 크라우드 소싱 시스템 및 방법 | 코난 | 2018.11.27 | 2020.12.01 | - | 대한민국 |

| 42 | 등록완료 | 얼굴 인식 기반 등장인물 정보 제공 시스템의 워크플로우 처리방법 | 코난 | 2018.12.07 | 2020.05.27 | Konan Watcher |

대한민국 |

| 43 | 등록완료 | 얼굴 인식 기반 등장인물 정보 제공 시스템의 워크플로우 및 메타데이터 처리방법 및 그 시스템 | 코난 | 2018.12.07 | 2020.01.28 | Konan Watcher |

대한민국 |

| 44 | 등록완료 | 인공지능을 이용한 암환자 예후인자 중요도 분석 및 치료계획 처방전 분석 시스템 | 코난 | 2019.08.06 | 2021.08.04 | Konan Watcher |

대한민국 |

| 45 | 등록완료 | 비디오 메타데이터 증대를 위한 장치 또는 방법 | 코난 | 2019.11.11 | 2021.01.26 | Konan Watcher |

대한민국 |

| 46 | 등록완료 | 자동 생성된 비디오 메타데이터 검수 방법 및 이를 위한 장치 | 코난 | 2019.11.22 | 2021.08.02 | Konan Watcher |

대한민국 |

| 47 | 등록완료 (분할) |

음성 및 영상 정보를 활용한 의미있는 구간을 검출하기 위한 방법 및 이를 위한 장치 | 코난 | 2019.12.17 | - | Konan Listener |

대한민국 |

| 48 | 등록완료 (분할) |

음성 및 영상 정보를 활용한 의미있는 구간을 검출하기 위한 방법 및 이를 위한 장치 | 코난 | 2021.06.09 | 2021.12.21 | Konan Listener |

대한민국 |

| 49 | 등록완료 | 중국어 형태소 분석 장치 및 방법 | 코난 | 2020.04.20 | 2021.10.20 | Konan Search |

대한민국 |

| 50 | 등록완료 | 이미지 엔트로피를 이용한 객체 검출용 데이터셋 구성 방법 및 이를 수행하는 데이터 처리장치 | 코난 | 2020.11.09 | 2023.06.22 | Konan Watcher |

대한민국 |

| 51 | 등록완료 | 인공지능을 이용한 음성 기반 세일즈 정보 추출 및 리드 추천방법과 이를 수행하는 데이터 분석장치 | 코난 | 2020.11.09 | 2023.03.03 | Konan Listener |

대한민국 |

| 52 | 등록완료 | 미디 정보 기반 반복 애니메이션과 음악 연동 장치 및 방법 | 코난 | 2016.12.29 | 2018.03.30 | Konan Watcher |

대한민국 |

| 53 | 출원중 | 인사이드 세일즈 콜 상담원 평가 방법 및 이를 위한 데이터 분석장치 | 코난 | 2020.11.26 | - | Konan Listener |

대한민국 |

| 54 | 출원중 | 사용자의 음색을 모사한 음성합성기술을 이용한 아바타 제공방법 및 장치 | 코난 | 2021.12.22 | - | Konan Listener |

대한민국 |

| 55 | 출원중 | 사용자의 음색을 모사한 음성합성기술을 이용한 보이스 컬러링 방법 및 장치 | 코난 | 2021.12.22 | - | Konan Listener |

대한민국 |

| 56 | 출원중 | 아바타 선택을 위한 사용자 인터랙션 방법 및 장치 | 코난 | 2021.12.22 | - | - | 대한민국 |

| 57 | 등록완료 | 이벤트를 지원하지 않는 비동기식 병렬처리를 통한 입출력 리소스 절감 방법 및 그 병렬처리 장치 | 코난 | 2020.12.29 | 2022.09.26 | - | 대한민국 |

| 58 | 등록완료 | 군사 관련 이미지 및 동영상에서의 무기객체 식별장치 및 방법 | 코난 | 2021.12.02 | 2024.08.26 | - | 대한민국 |

| 59 | 출원중 | 비디오 스토리 이해를 위한 영어 질의응답 학습 데이터 구성 장치 및 그 방법 | 코난 | 2021.12.06 | - | - | 대한민국 |

| 60 | 출원중 | 엔트로피 비교를 이용한 객체 검출용 데이터 셋 자동 검수 방법 및 그 장치 | 코난 | 2021.12.06 | - | - | 대한민국 |

| 61 | 등록완료 | 소비자 평가 데이터를 이용한 제품개발 지원장치 및 방법 | 코난 | 2021.12.27 | 2024.07.25 | - | 대한민국 |

| 62 | 등록완료 | CCTV 카메라 환경에서의 실시간 폭발 시점 검출 방법 및 CCTV 영상 처리장치 | 코난 | 2021.12.20 | 2022.06.08 | - | 대한민국 |

| 63 | 등록완료 | 객체 검출 방법 및 그 장치 | 코난 | 2021.12.21 | 2022.08.02 | - | 대한민국 |

| 64 | 출원포기 | 학습 데이터 증강 장치 및 그 방법 | 코난 | 2021.12.23 | - | - | 대한민국 |

| 65 | 등록완료 | 인공지능 기능 처리 및 데이터 수집을 동시 수행하는 데이터 처리장치 및 그 방법 | 코난 | 2021.12.24 | 2022.03.29 | - | 대한민국 |

| 66 | 출원중 | 통합 인공지능 학습 프레임워크 시스템 및 그 방법 | 코난 | 2022.04.25 | - | - | 대한민국 |

| 67 | 출원중 | 사용자의 보정정보를 반영한 기계학습 모델 학습장치 및 그 방법 | 코난 | 2022.04.25 | - | - | 대한민국 |

| 68 | 출원포기 | 자연어 처리 모델 학습방법 및 그 장치 | 코난 | 2022.04.25 | - | - | 대한민국 |

| 69 | 출원포기 | 음성 퍼블리시티권 거래 시스템 및 그 방법 | 코난 | 2022.08.05 | - | Konan Voice |

대한민국 |

| 70 | 출원중 | 이기종 딥러닝 다중 환경에서의 딥러닝 성능 평가 장치 및 그 방법 |

코난 | 2022.12.16 | - | - | 대한민국 |

| 71 | 출원중 | 객체 검출 성능 향상을 위한 데이터 증강 방법 및 그 장치 | 코난 | 2022.12.16 | - | - | 대한민국 |

| 72 | 출원중 | 불특정 다수의 사용자가 개발에 참여하는 딥러닝 프레임워크를 위한 하이퍼파라미터 전달 방법 및 이를 위한 딥러닝 학습 장치 |

코난 | 2022.12.19 | - | - | 대한민국 |

| 73 | 출원중 | 소형 객체 검출결과를 사용하여 객체를 검출 및 추적하는 이미지 처리 장치 및 그 방법 | 코난 | 2022.12.19 | - | - | 대한민국 |

| 74 | 출원중 | 딥러닝 알고리즘 고속 실행 방법 및 이를 위한 연산 추적기 | 코난 | 2022.12.27 | - | - | 대한민국 |

| 75 | 출원중 | 기계 학습 기반 언어 및 음성 처리 소프트웨어용 내려받기 가능한 컴퓨터~ 외 21에 대한 상표권 [코난 LLM] |

코난 | 2023.06.21 | - | 코난 LLM | 대한민국 |

| 76 | 출원중 | 기계 학습 기반 언어 및 음성 처리 소프트웨어용 내려받기 가능한 컴퓨터~ 외 21에 대한 상표권 [Konan LLM] |

코난 | 2023.06.21 | - | 코난 LLM | 대한민국 |

| 77 | 출원중 | 기계 학습 기반 언어 및 음성 처리 소프트웨어용 내려받기 가능한 컴퓨터~ 외 21에 대한 상표권 [Konan Kylin] |

코난 | 2023.06.21 | - | 코난 LLM | 대한민국 |

| 78 | 출원중 | 기계 학습 기반 언어 및 음성 처리 소프트웨어용 내려받기 불가능한~ 외 13에 대한 상표권[코난 LLM] | 코난 | 2023.06.21 | - | 코난 LLM | 대한민국 |

| 79 | 출원중 | 기계 학습 기반 언어 및 음성 처리 소프트웨어용 내려받기 불가능한~ 외 13에 대한 상표권[코난 LLM] | 코난 | 2023.06.21 | - | 코난 LLM | 대한민국 |

| 80 | 출원중 | 기계 학습 기반 언어 및 음성 처리 소프트웨어용 내려받기 불가능한~ 외 13에 대한 상표권[Konan Kylin] | 코난 | 2023.06.21 | - | 코난 LLM | 대한민국 |

| 81 | 등록완료 | 코난AI프레임워크 상표출원_Dtrain | 코난 | 2023.08.09 | 2025.03.21 | - | 대한민국 |

| 82 | 등록완료 | 코난AI프레임워크 상표출원_Dtrain | 코난 | 2023.08.09 | 2025.03.21 | - | 대한민국 |

| 83 | 출원중 | 코난AI프레임워크 상표출원_Braein | 코난 | 2023.08.18 | - | - | 대한민국 |

| 84 | 출원중 | 코난AI프레임워크 상표출원_Braein | 코난 | 2023.08.18 | - | - | 대한민국 |

| 85 | 출원중 | 코난AI프레임워크 상표출원_Kredict | 코난 | 2023.08.25 | - | - | 대한민국 |

| 86 | 등록완료 | 코난AI프레임워크 상표출원_Kredict | 코난 | 2023.08.25 | 2025.04.08 | - | 대한민국 |

| 87 | 등록완료 | 음성합성 소프트웨어 상표출원_D-Cheeps | 코난 | 2023.10.19 | 2025.03.21 | - | 대한민국 |

| 88 | 등록완료 | 음성합성 소프트웨어 상표출원_TiTiSo | 코난 | 2023.10.19 | 2025.0321 | - | 대한민국 |

| 89 | 출원 | 플러그 앤 플레이 설명가능 인공지능 시스템 및 그 설계 방법 | 코난 | 2024.03.08 | - | - | 대한민국 |

| 90 | 등록완료 | 설명가능 인공지능 장치 및 그 모델 분석 방법 | 코난 | 2024.04.05 | 2024.07.29 | - | 대한민국 |

| 91 | 등록완료 (상표) |

제 35류 전자데이터처리업등 12건 | 코난 | 2022.07.26 | 2024.07.19 | - | 대한민국 |

| 92 | 출원 (해외) |

플러그 앤 플레이 설명가능 인공지능 시스템 및 그 설계 방법 | 코난 | 2024.04.08 | - | - | 미국 |

| 93 | 출원 (해외) |

설명가능 인공지능 장치 및 그 모델 분석 방법 | 코난 | 2024.05.09 | - | - | 미국 |

| 94 | 등록완료 (해외) |

APPARATUS FOR DATA PROCESSING FOR SIMULTANEOUSLY PERFORMING ARTIFICIAL INTELLIGENCE FUNCTION PROCESSING AND DATA COLLECTION AND METHOD THEREOF |

코난 | 2022.04.07 | 2024.05.07 | - | 미국 |

| 95 | 출원 | 레이블링을 신뢰할 수 없는 시계열 데이터에서의 강건한 이상탐지 방법 및 그 장치 | 코난 | 2024.08.09 | - | - | 대한민국 |

| 96 | 등록완료 | 군사 관련 이미지 및 동영상에서의 무기객체 식별장치 및 방법 | 코난 | 2021.12.02 | 2024.08.26 | - | 대한민국 |

| 97 | 등록완료 | 소비자 평가 데이터를 이용한 제품개발 지원장치 및 방법 | 코난 | 2021.12.27 | 2024.07.25 | - | 대한민국 |

| 출처: 당사 제공 |

(주5) 정정 후

(전략)

| [지적재산권 유형별 보유 현황] | |

| (기준일: 본 공시서류 제출일 전일) | (단위: 건수) |

| 등록특허/상표 | 출원특허/상표 | GS인증 | SP인증 | 주요수상 |

|---|---|---|---|---|

| 67 | 25 | 16 | 5 | 25 |

| 주1) 최초 증권신고서 제출 시 등록특허/상표 68건, 출원특허/상표, 27건이었으나, 출원포기 3건을 반영하여 정정 증권신고서에서 수치를 수정하였습니다. 주2) GS인증: 한국정보통신기술협회 산하 소프트웨어시험인증연구소가 주관하는 소프트웨어 품질 인증 제도. 소프트웨어의 품질을 객관적으로 증명하여, 공공기관 및 기업 등에서 소프트웨어 구매 시 신뢰도를 높이는 역할을 합니다. 주3) SP인증: 과학기술정보통신부의 주관 하에 정보통신산업진흥원(NIPA)에서 시행하는 SW프로세스 품질인증 제도. 소프트웨어 기업 및 개발 조직의 소프트웨어 프로세스 품질역량 수준을 심사하여 등급을 판정하는 제도입니다. 출처: 당사 제공 |

| [지적재산권 보유 현황] |

| (기준일: 2025년 03월 31일) |

| 번호 | 구분 | 내용 | 권리자 | 출원일 | 등록일 | 관련제품 | 출원국 | 만료일 |

|---|---|---|---|---|---|---|---|---|

| 1 | 등록완료 | 영상객체 모양 정보 추출 방법 및 그를 이용한 내용기반 이미지 검색 시스템 및 그 방법 | 김회율, 코난, 팬텍 | 1999.12.01 | 2002.09.10 | Konan Watcher |

대한민국 | 2019.12.01 |

| 2 | 등록완료 | 변형된 저니크모멘트에 의한 3차원 영상 데이터의 특징 추출 및 검색방법 및 장치 | 김회율, 코난, 팬텍 | 2000.05.22 | 2007.04.20 | Konan Watcher |

대한민국 | 2020.05.22 |

| 3 | 등록완료 | 컬러영상 처리 시스템 및 그 방법 미국특허등록 | 김회율/코난 | 2000.06.23 | 2003.11.08 | Konan Watcher |

대한민국 | 2020.06.23 |

| 4 | 등록완료 | HSV 칼라 히스토그램 추출 방법 미국특허등록 유럽특허등록(단, 출원국지정 X) | 코난 | 2001.03.20 | 2003.12.17 | Konan Watcher |

대한민국 | 2021.03.20 |

| 5 | 등록완료 | 장면전환 검출방법 | 코난 | 2001.03.26 | 2004.07.16 | Konan Watcher |

대한민국 | 2021.03.26 |

| 6 | 등록완료 | 음악검색 서비스 제공 시스템 및 방법 | 코난 | 2004.08.31 | 2007.01.25 | Konan Watcher |

대한민국 | 2024.08.31 |

| 7 | 등록완료 | 내용 기반 분류를 이용한 웹사이트 광고 제공 방법 및 그 시스템 | 코난 | 2004.09.17 | 2007.01.12 | - | 대한민국 | 2024.09.17 |

| 8 | 등록완료 | 클라이언트/서버 기반의 영상 편집기 및 영상 편집 방법 | 코난 | 2005.03.17 | 2007.04.13 | Konan Watcher |

대한민국 | 2025.03.17 |

| 9 | 등록완료 | 개인화된 통화 연결음 서비스 제공 방법 및 시스템 | 코난 | 2005.10.26 | 2007.05.21 | - | 대한민국 | 2025.10.26 |

| 10 | 등록완료 | 첫소리말 검색어 인터페이스 QBIS 및 검색방법 | 코난 | 2005.11.10 | 2007.05.21 | Konan Search |

대한민국 | 2025.11.10 |

| 11 | 등록완료 | 방송모니터링을 통한 사용자 선호 방송서비스 제공 시스템 및 방법 | 코난 | 2006.03.14 | 2007.11.30 | Konan Watcher |

대한민국 | 2026.03.14 |

| 12 | 등록완료 | 오디오 데이터 정보제공 시스템 및 그 방법 | 코난 | 2006.03.14 | 2007.12.06 | Konan Listener |

대한민국 | 2026.03.14 |

| 13 | 등록완료 | 동영상 광고 관리 방법 및 시스템 | 코난 | 2007.01.12 | 2007.09.19 | Konan Watcher |

대한민국 | 2027.01.12 |

| 14 | 등록완료 | 키샷 구매형 광고에서 사용자 반응을 분석하는 방법 및 시스템 | 코난 | 2007.01.30 | 2007.09.19 | - | 대한민국 | 2027.01.30 |

| 15 | 등록완료 | 오디오 기반의 동영상 파일 중복검사와 관리를 위한 시스템 및 방법 | 코난 | 2007.05.15 | 2009.04.28 | Konan Watcher |

대한민국 | 2027.05.15 |

| 16 | 등록완료 | 오디오 식별을 통한 성인물 동영상 검열시스템 및 방법 | 코난 | 2007.05.17 | 2009.12.2 | Konan Listener |

대한민국 | 2027.05.17 |

| 17 | 등록완료 | 오디오 신호처리 기반의 음악 및 동영상간의 교차 추천 시스템 및 방법 | 코난 | 2007.06.05 | 2009.09.01 | Konan Watcher |

대한민국 | 2027.06.05 |

| 18 | 등록완료 | 영상정보기반의 동영상 파일 중복검사와 관리를 위한 시스템 및 방법 | 코난 | 2007.08.07 | 2010.3.3 | Konan Watcher |

대한민국 | 2027.08.22 |

| 19 | 등록완료 | 비디오 식별을 통한 유해 동영상 검열 시스템 및 방법 | 코난 | 2007.08.08 | 2009.12.1 | Konan Watcher |

대한민국 | 2027.08.08 |

| 20 | 등록완료 | 영상정보 기반의 동영상 연관 검색시스템 및 방법 | 코난 | 2007.08.22 | 2009.04.28 | Konan Watcher |

대한민국 | 2027.08.22 |

| 21 | 등록완료 | 문맥 기반색인데이터 생성장치와 문맥기반 검색 장치 및 그 방법 (시맨틱 검색) | 코난 | 2007.10.24 | 2009.02.18 | Konan Search |

대한민국 | 2027.10.24 |

| 22 | 등록완료 | 멀티미디어 콘텐츠의 내용에 기반하는 광고 제공 시스템 및 그 광고 제공 방법 | 코난 | 2008.06.10 | 2012.01.16 | Konan Watcher |

대한민국 | 2028.06.10 |

| 23 | 등록완료 | 연예인의 목소리 패턴을 이용하는 콘텐츠 광고 시스템 및 그 콘텐츠 광고 방법 | 코난 | 2008.07.02 | 2010.08.20 | Konan Listener |

대한민국 | 2028.07.02 |

| 24 | 등록완료 | 모바일 환경에서 멀티미디어 객체 식별을 이용한 사용자 관심도 측정 시스템 및 사용자 관심도 측정 방법 | 코난 | 2010.05.26 | 2011.03.21 | Konan Watcher |

대한민국 | 2030.05.26 |

| 25 | 등록완료 | 통합 멀티미디어 컨텐츠를 제공하는 검색시스템 및 검색방법 | 코난 | 2011.03.21 | 2013.03.14 | Konan Watcher |

대한민국 | 2031.03.21 |

| 26 | 등록완료 | 방송의 광고를 모니터링하는 방송 광고모니터링 시스템 및 방송 광고 모니터링 방법 | 코난 | 2011.12.09 | 2012.06.05 | Konan Listener |

대한민국 | 2031.12.09 |

| 27 | 등록완료 | TV 홈쇼핑 프로그램의 다채널 모니터링 시스템 및 다채널 모니터링 방법 | 코난 | 2013.05.21 | 2013.12.10 | Konan Watcher |

대한민국 | 2033.05.21 |

| 28 | 등록완료 | TV 방송 프로그램과 연동되는 TV-커머스 상품 검색 시스템 및 TV 커머스 상품 검색 방법 | 코난 | 2013.06.10 | 2013.12.13 | Konan Search |

대한민국 | 2033.06.10 |

| 29 | 등록완료 | 터치 단말의 좌우 스크롤을 이용하는 유사 문서 검색 시스템 및 유사 문서 검색방법 | 코난 | 2013.08.19 | 2014.07.16 | Konan Search |

대한민국 | 2033.08.19 |

| 30 | 등록완료 | 인터넷 주소를 이용하는 상품광고 생성 시스템 및 상품광고 생성방법 | 코난 | 2014.03.28 | 2014.11.18 | Konan Search |

대한민국 | 2034.03.28 |

| 31 | 등록완료 | 다중 데이터 검색을 위한 사용자 단말 및 그 검색방법 | 코난 | 2014.04.07 | 2015.08.31 | Konan Search |

대한민국 | 2034.04.07 |

| 32 | 등록완료 | 실시간 처리를 위한 라이브러리 장치 및 그 장치에서의 송/수신 방법 | 코난 | 2014.12.30 | 2016.01.27 | Konan Watcher |

대한민국 | 2034.12.30 |

| 33 | 등록완료 | 미디어 에셋 관리 프레임워크 | 코난 | 2014.12.30 | 2016.04.11 | Konan Watcher |

대한민국 | 2034.12.30 |

| 34 | 등록완료 | 비동기식 멀티 스레딩 기반의 고화질 다시점 영상 실시간 통합 장치 및 방법 | 코난 | 2015.11.12 | 2017.06.23 | Konan Watcher |

대한민국 | 2035.11.12 |

| 35 | 등록완료 | 파일 검색용 메타데이터 동기화 장치 및 방법 | 코난 | 2016.07.25 | 2018.01.02 | Konan Search |

대한민국 | 2036.07.25 |

| 36 | 등록완료 | 동적 계획법 기반 일본어 문장 최소 분할 탐색 장치 및 방법 | 코난 | 2016.08.05 | 2017.08.07 | Konan Search |

대한민국 | 2036.08.05 |

| 37 | 등록완료 | 비동기 방식을 사용하는 파일 색인장치 및 그 방법 | 코난 | 2017.07.17 | 2019.06.19 | Konan Search |

대한민국 | 2037.07.17 |

| 38 | 등록완료 | 타일 영상 기반 다중 재생을 위한 영상 처리장치 및 그 타일 영상 구성방법 | 코난 | 2017.11.02 | 2019.04.04 | Konan Watcher |

대한민국 | 2037.11.02 |

| 39 | 등록완료 | 인공지능 기반 부품 검색 시스템 | 코난 | 2018.03.09 | 2019.10.30 | Konan Watcher |

대한민국 | 2038.03.09 |

| 40 | 등록완료 | 동영상 메타데이터 태깅 시스템 및 그 방법 | 코난 | 2018.11.12 | 2020.08.20 | Konan Watcher |

대한민국 | 2038.11.12 |

| 41 | 등록완료 | 메타데이터 크라우드 소싱 시스템 및 방법 | 코난 | 2018.11.27 | 2020.12.01 | - | 대한민국 | 2038.11.27 |

| 42 | 등록완료 | 얼굴 인식 기반 등장인물 정보 제공 시스템의 워크플로우 처리방법 | 코난 | 2018.12.07 | 2020.05.27 | Konan Watcher |

대한민국 | 2038.12.07 |

| 43 | 등록완료 | 얼굴 인식 기반 등장인물 정보 제공 시스템의 워크플로우 및 메타데이터 처리방법 및 그 시스템 | 코난 | 2018.12.07 | 2020.01.28 | Konan Watcher |

대한민국 | 2038.12.07 |

| 44 | 등록완료 | 인공지능을 이용한 암환자 예후인자 중요도 분석 및 치료계획 처방전 분석 시스템 | 코난 | 2019.08.06 | 2021.08.04 | Konan Watcher |

대한민국 | 2039.08.06 |

| 45 | 등록완료 | 비디오 메타데이터 증대를 위한 장치 또는 방법 | 코난 | 2019.11.11 | 2021.01.26 | Konan Watcher |

대한민국 | 2039.11.11 |

| 46 | 등록완료 | 자동 생성된 비디오 메타데이터 검수 방법 및 이를 위한 장치 | 코난 | 2019.11.22 | 2021.08.02 | Konan Watcher |

대한민국 | 2039.11.22 |

| 47 | 등록완료 (분할) |

음성 및 영상 정보를 활용한 의미있는 구간을 검출하기 위한 방법 및 이를 위한 장치 | 코난 | 2019.12.17 | - | Konan Listener |

대한민국 | 2039.12.13 |

| 48 | 등록완료 (분할) |

음성 및 영상 정보를 활용한 의미있는 구간을 검출하기 위한 방법 및 이를 위한 장치 | 코난 | 2021.06.09 | 2021.12.21 | Konan Listener |

대한민국 | 2039.12.13 |

| 49 | 등록완료 | 중국어 형태소 분석 장치 및 방법 | 코난 | 2020.04.20 | 2021.10.20 | Konan Search |

대한민국 | 2040.04.20 |

| 50 | 등록완료 | 이미지 엔트로피를 이용한 객체 검출용 데이터셋 구성 방법 및 이를 수행하는 데이터 처리장치 | 코난 | 2020.11.09 | 2023.06.22 | Konan Watcher |

대한민국 | 2040.11.09 |

| 51 | 등록완료 | 인공지능을 이용한 음성 기반 세일즈 정보 추출 및 리드 추천방법과 이를 수행하는 데이터 분석장치 | 코난 | 2020.11.09 | 2023.03.03 | Konan Listener |

대한민국 | 2040.11.09 |

| 52 | 등록완료 | 미디 정보 기반 반복 애니메이션과 음악 연동 장치 및 방법 | 코난 | 2016.12.29 | 2018.03.30 | Konan Watcher |

대한민국 | 2036.12.29 |

| 53 | 출원중 | 인사이드 세일즈 콜 상담원 평가 방법 및 이를 위한 데이터 분석장치 | 코난 | 2020.11.26 | - | Konan Listener |

대한민국 | - |

| 54 | 출원중 | 사용자의 음색을 모사한 음성합성기술을 이용한 아바타 제공방법 및 장치 | 코난 | 2021.12.22 | - | Konan Listener |

대한민국 | - |

| 55 | 출원중 | 사용자의 음색을 모사한 음성합성기술을 이용한 보이스 컬러링 방법 및 장치 | 코난 | 2021.12.22 | - | Konan Listener |

대한민국 | - |

| 56 | 출원중 | 아바타 선택을 위한 사용자 인터랙션 방법 및 장치 | 코난 | 2021.12.22 | - | - | 대한민국 | - |

| 57 | 등록완료 | 이벤트를 지원하지 않는 비동기식 병렬처리를 통한 입출력 리소스 절감 방법 및 그 병렬처리 장치 | 코난 | 2020.12.29 | 2022.09.26 | - | 대한민국 | 2040.12.29 |

| 58 | 등록완료 | 군사 관련 이미지 및 동영상에서의 무기객체 식별장치 및 방법 | 코난 | 2021.12.02 | 2024.08.26 | - | 대한민국 | 2041.12.02 |

| 59 | 출원중 | 비디오 스토리 이해를 위한 영어 질의응답 학습 데이터 구성 장치 및 그 방법 | 코난 | 2021.12.06 | - | - | 대한민국 | - |

| 60 | 출원중 | 엔트로피 비교를 이용한 객체 검출용 데이터 셋 자동 검수 방법 및 그 장치 | 코난 | 2021.12.06 | - | - | 대한민국 | - |

| 61 | 등록완료 | 소비자 평가 데이터를 이용한 제품개발 지원장치 및 방법 | 코난 | 2021.12.27 | 2024.07.25 | - | 대한민국 | 2041.12.27 |

| 62 | 등록완료 | CCTV 카메라 환경에서의 실시간 폭발 시점 검출 방법 및 CCTV 영상 처리장치 | 코난 | 2021.12.20 | 2022.06.08 | - | 대한민국 | 2041.12.20 |

| 63 | 등록완료 | 객체 검출 방법 및 그 장치 | 코난 | 2021.12.21 | 2022.08.02 | - | 대한민국 | 2041.12.21 |

| 64 | 출원포기 | 학습 데이터 증강 장치 및 그 방법 | 코난 | 2021.12.23 | - | - | 대한민국 | - |

| 65 | 등록완료 | 인공지능 기능 처리 및 데이터 수집을 동시 수행하는 데이터 처리장치 및 그 방법 | 코난 | 2021.12.24 | 2022.03.29 | - | 대한민국 | 2041.12.24 |

| 66 | 출원중 | 통합 인공지능 학습 프레임워크 시스템 및 그 방법 | 코난 | 2022.04.25 | - | - | 대한민국 | - |

| 67 | 출원중 | 사용자의 보정정보를 반영한 기계학습 모델 학습장치 및 그 방법 | 코난 | 2022.04.25 | - | - | 대한민국 | - |

| 68 | 출원포기 | 자연어 처리 모델 학습방법 및 그 장치 | 코난 | 2022.04.25 | - | - | 대한민국 | - |

| 69 | 출원포기 | 음성 퍼블리시티권 거래 시스템 및 그 방법 | 코난 | 2022.08.05 | - | Konan Voice |

대한민국 | - |

| 70 | 출원중 | 이기종 딥러닝 다중 환경에서의 딥러닝 성능 평가 장치 및 그 방법 |

코난 | 2022.12.16 | - | - | 대한민국 | - |

| 71 | 출원중 | 객체 검출 성능 향상을 위한 데이터 증강 방법 및 그 장치 | 코난 | 2022.12.16 | - | - | 대한민국 | - |

| 72 | 출원중 | 불특정 다수의 사용자가 개발에 참여하는 딥러닝 프레임워크를 위한 하이퍼파라미터 전달 방법 및 이를 위한 딥러닝 학습 장치 |

코난 | 2022.12.19 | - | - | 대한민국 | - |

| 73 | 출원중 | 소형 객체 검출결과를 사용하여 객체를 검출 및 추적하는 이미지 처리 장치 및 그 방법 | 코난 | 2022.12.19 | - | - | 대한민국 | - |

| 74 | 출원중 | 딥러닝 알고리즘 고속 실행 방법 및 이를 위한 연산 추적기 | 코난 | 2022.12.27 | - | - | 대한민국 | - |

| 75 | 출원중 | 기계 학습 기반 언어 및 음성 처리 소프트웨어용 내려받기 가능한 컴퓨터~ 외 21에 대한 상표권 [코난 LLM] |

코난 | 2023.06.21 | - | 코난 LLM | 대한민국 | - |

| 76 | 출원중 | 기계 학습 기반 언어 및 음성 처리 소프트웨어용 내려받기 가능한 컴퓨터~ 외 21에 대한 상표권 [Konan LLM] |

코난 | 2023.06.21 | - | 코난 LLM | 대한민국 | - |

| 77 | 출원중 | 기계 학습 기반 언어 및 음성 처리 소프트웨어용 내려받기 가능한 컴퓨터~ 외 21에 대한 상표권 [Konan Kylin] |

코난 | 2023.06.21 | - | 코난 LLM | 대한민국 | - |

| 78 | 출원중 | 기계 학습 기반 언어 및 음성 처리 소프트웨어용 내려받기 불가능한~ 외 13에 대한 상표권[코난 LLM] | 코난 | 2023.06.21 | - | 코난 LLM | 대한민국 | - |

| 79 | 출원중 | 기계 학습 기반 언어 및 음성 처리 소프트웨어용 내려받기 불가능한~ 외 13에 대한 상표권[코난 LLM] | 코난 | 2023.06.21 | - | 코난 LLM | 대한민국 | - |

| 80 | 출원중 | 기계 학습 기반 언어 및 음성 처리 소프트웨어용 내려받기 불가능한~ 외 13에 대한 상표권[Konan Kylin] | 코난 | 2023.06.21 | - | 코난 LLM | 대한민국 | - |

| 81 | 등록완료 | 코난AI프레임워크 상표출원_Dtrain | 코난 | 2023.08.09 | 2025.03.21 | - | 대한민국 | 2035.03.21 |

| 82 | 등록완료 | 코난AI프레임워크 상표출원_Dtrain | 코난 | 2023.08.09 | 2025.03.21 | - | 대한민국 | 2035.03.21 |

| 83 | 출원중 | 코난AI프레임워크 상표출원_Braein | 코난 | 2023.08.18 | - | - | 대한민국 | - |

| 84 | 출원중 | 코난AI프레임워크 상표출원_Braein | 코난 | 2023.08.18 | - | - | 대한민국 | - |

| 85 | 출원중 | 코난AI프레임워크 상표출원_Kredict | 코난 | 2023.08.25 | - | - | 대한민국 | - |

| 86 | 등록완료 | 코난AI프레임워크 상표출원_Kredict | 코난 | 2023.08.25 | 2025.04.08 | - | 대한민국 | 2035.04.08 |

| 87 | 등록완료 | 음성합성 소프트웨어 상표출원_D-Cheeps | 코난 | 2023.10.19 | 2025.03.21 | - | 대한민국 | 2035.03.21 |

| 88 | 등록완료 | 음성합성 소프트웨어 상표출원_TiTiSo | 코난 | 2023.10.19 | 2025.0321 | - | 대한민국 | 2035.03.21 |

| 89 | 출원 | 플러그 앤 플레이 설명가능 인공지능 시스템 및 그 설계 방법 | 코난 | 2024.03.08 | - | - | 대한민국 | - |

| 90 | 등록완료 | 설명가능 인공지능 장치 및 그 모델 분석 방법 | 코난 | 2024.04.05 | 2024.07.29 | - | 대한민국 | 2044.04.05 |

| 91 | 등록완료 (상표) |

제 35류 전자데이터처리업등 12건 | 코난 | 2022.07.26 | 2024.07.19 | - | 대한민국 | 2034.07.19 |

| 92 | 출원 (해외) |

플러그 앤 플레이 설명가능 인공지능 시스템 및 그 설계 방법 | 코난 | 2024.04.08 | - | - | 미국 | - |

| 93 | 출원 (해외) |

설명가능 인공지능 장치 및 그 모델 분석 방법 | 코난 | 2024.05.09 | - | - | 미국 | - |

| 94 | 등록완료 (해외) |

APPARATUS FOR DATA PROCESSING FOR SIMULTANEOUSLY PERFORMING ARTIFICIAL INTELLIGENCE FUNCTION PROCESSING AND DATA COLLECTION AND METHOD THEREOF |

코난 | 2022.04.07 | 2024.05.07 | - | 미국 | 2042.07.20 |

| 95 | 출원 | 레이블링을 신뢰할 수 없는 시계열 데이터에서의 강건한 이상탐지 방법 및 그 장치 | 코난 | 2024.08.09 | - | - | 대한민국 | - |

|

주1) 본 공시서류 제출일 전일 기준 만료일 경과된 8건과 출원포기 3건에 밝은 회색 음영 표기하였으며, 출원포기 3건에 대한 포기 사유는 각각 아래와 같습니다.

출처: 당사 제공 |

(후략)

(주6) 정정 전

당사는 AI 분야 중 성장률이 높게 전망되는 분야를 중심으로 기존 영위하고 있는 AI 산업의 신규, 확장 제품등을 통해 매출성장과 이익률 제고를 가속할 계획입니다.

1. 코난 LLM

(후략)

(주6) 정정 후

당사는 AI 분야 중 성장률이 높게 전망되는 분야를 중심으로 기존 영위하고 있는 AI 산업의 신규, 확장 제품등을 통해 매출성장과 이익률 제고를 가속할 계획입니다. 특히, 당사가 추진 중인 신사업들은 모두 기존에 정관에 반영된 사업 목적 범위 내에서 이루어지고 있어 별도의 정관 변경 리스크는 발생하지 않을 것으로 사료됩니다. 당사가 현재 추진 중인 주요 AI 신사업 5개 분야에 대한 시장 규모, 경쟁 환경, 인력 및 자원 현황, 매출 실적은 아래와 같습니다.

| [주요 AI 신사업 현황 및 추진 전략 요약] |

| 구분 | 시장 규모 및 전망 | 주요 국내 경쟁사 | 현재 투입 인력 | 추가 필요 자원 | 매출 발생 여부(과거 발생) |

|---|---|---|---|---|---|

| LLM | '24년 64억 → '30년 361억달러 (CAGR 33.2%) |

- 솔트룩스(AI 고객센터·챗봇·플랫폼 등 인공지능 및 빅데이터 솔루션) - 와이즈넛(검색, 챗봇 등 자연어처리 기반의 AI 사업) |

언어음성 연구소 중심 (43명) |

기존 인원으로 대응 가능 | - 발생 - 남부발전, 한림대의료원 등 수주 - 약 41억원 규모 수주 |

| AI 어플라이언스 |

조달 시장 연 40만대 + 민간 AI PC 수요 증가 (한국 IDC 5년간 CAGR 27.3%) |

- 없음 (AI PC 단독 조달 등록된 상태이며, AI PC 조달등록에 최소 6개월 소요) | LLM팀 + 조달 파트너사 협업 | - 발생 - '25년 7월 TG삼보와 조달 등록 완료 - '25년 7월 소규모 발생, 매출 미반영 |

|

| RAG | 온프레미스 LLM 시장 성장을 따라 증가 (정량 통계 부재) |

- 솔트룩스 (상동) - 와이즈넛 (상동) |

언어음성 연구소 중심 (33명) |

- 발생 - LLM과 함께 제공되어 매출 규모 별도 집계 어려움 |

|

| 외국어 동시대화 |

코로나 이후 인바운드 관광 및 다국어 통역 수요 증가 (정량 통계 부재) |

- 플리토(AI 기반 실시간 동시 통번역 솔루션 및 언어데이터 구축·공급) - 이스트소프트(AI·클라우드 기반 다국어 실시간 음성 인식 및 동시통역) |

언어음성 연구소 중심 (43명) |

- 발생 - 파라다이스, 롯데백화점 등 납품 - 약 7억원 |

|

| 국방 AI | 국방 예산 61.6조원, 10대 국방전략기술에 2027년까지 총 3조원 투자 계획 |

- 씨이랩(AI 기반 비전(영상)분석 솔루션, 디지털트윈 등 AI 소프트웨어) | 국방 AI사업부 중심 (33명) |

- 발생 - 해병대, 공군 등 사업 수주 - 약 20억원 |

| 주1) 주요 경쟁사에 대한 내용은 'III. 투자위험요소 - 1.사업위험 - 다. 시장 경쟁 심화에 따른 위험'을 참고하시기 바랍니다. |

| 주2) 추가 필요 자원의 경우, 인원 수 측면에서는 기존 인원으로 대응 가능하나, 자금의 측면에서는 조달 필요성이 존재하며 이에 대한 세부 내역은 'V. 자금의사용목적 - (1) 운영자금 - R&D 연구개발' 항목을 참조하여주시기 바랍니다. |

| 주3) 10대 국방전략기술: 인공지능, 유·무인자율, 양자, 우주, 에너지, 첨단소재, 사이버·네트워크, 센서·전자전, 추진, WMD(대량살상무기) 대응 |

| 출처: 당사 제시, MarketsandMarkets (2024.05), 언론 기사 종합 |

1. 코난 LLM

(후략)

(주7) 정정 전

| 가. 기술특례상장 기업의 관리종목 지정 및 상장폐지 관련 위험 당사는 코스닥시장 상장요건 중 전문평가기관의 기술 등에 대한 평가를 받아 A등급 이상을 취득하여 기술력과 성장성이 인정되는 기업인 기술성장기업(기술특례상장)으로서 2022년 7월 7일 코스닥시장에 상장하였습니다. 당사는 기술성장 특례 적용 기업으로서 매출액 미달 요건은 신규상장일이 속하는 사업연도(2022년)를 포함하여 연속하는 5개 사업연도, 즉 2026년까지 지정 유예를 받습니다. 또한, 법인세비용차감전계속사업손실 요건은 신규상장일이 속하는 사업연도(2022년)를 포함한 연속하는 3개 사업연도, 즉 2024년까지 지정 유예를 받습니다. 그러나, 지정유예 기간 이후에도 가시적인 재무성과를 나타내지 못할 경우 관리종목으로 지정될 수 있습니다. 당사는 공시서류 작성 기준일 현재 「코스닥시장 상장규정」 상 관리종목 지정 및 상장폐지요건에 해당하는 사항은 없습니다. 당사는 최근 3개년 지속적인 영업적자로 법인세비용차감전손실이 발생하고 있습니다. 이와 같은 추세가 향후 지속될 경우 당사는 관리종목 지정 사유뿐만 아니라 형식적 상장폐지 사유에 해당될 수 있습니다. 추가적으로, 최근 한국증시 발전 및 부실기업 퇴출을 위해 금융감독원, 한국거래소 등에서 상장폐지제도 개선 움직임이 진행되고 있습니다. 이에 따라 향후 상장폐지 요건이 현재보다 강화될 예정이며 향후 적자 상태가 지속될 경우 관리종목 및 상장폐지 요건을 충족시킬 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

(후략)

(주7) 정정 후

| 가. 기술특례상장 기업의 관리종목 지정 및 상장폐지 관련 위험 당사는 코스닥시장 상장요건 중 전문평가기관의 기술 등에 대한 평가를 받아 A등급 이상을 취득하여 기술력과 성장성이 인정되는 기업인 기술성장기업(기술특례상장)으로서 2022년 7월 7일 코스닥시장에 상장하였습니다. 당사는 기술성장 특례 적용 기업으로서 매출액 미달 요건은 신규상장일이 속하는 사업연도(2022년)를 포함하여 연속하는 5개 사업연도, 즉 2026년까지 지정 유예를 받습니다. 또한, 법인세비용차감전계속사업손실 요건은 신규상장일이 속하는 사업연도(2022년)를 포함한 연속하는 3개 사업연도, 즉 2024년까지 지정 유예를 받습니다. 그러나, 지정유예 기간 이후에도 가시적인 재무성과를 나타내지 못할 경우 관리종목으로 지정될 수 있습니다. 당사는 공시서류 작성 기준일 현재 「코스닥시장 상장규정」 상 관리종목 지정 및 상장폐지요건에 해당하는 사항은 없습니다. 당사는 최근 3개년 지속적인 영업적자로 법인세비용차감전손실이 발생하고 있습니다. 이와 같은 추세가 향후 지속될 경우 당사는 관리종목 지정 사유뿐만 아니라 형식적 상장폐지 사유에 해당될 수 있습니다. 구체적으로, 당사의 법인세차감전계속사업손실률은 2024년말 기준으로 69.3%를 기록하여 50%를 초과하였으나, 2024년의 초과분은 유예 시기에 해당하여 관리종목 지정 판단 대상이 아닙니다. 다만, 최근 3개 사업연도 중 2개 사업연도에 법인세비용차감전순손실이 발생할 경우 관리종목으로 지정되므로, 당사가 2024년말을 기준으로 유예기간이 종료된 상황에서 관리종목 판단의 기준연도가 되는 2025년말, 2026년말, 2027년말 3개의 사업연도 중 2개 사업연도에서 기준 법인세비용차감전손실률이 10억원 이상 발생하고 사업연도 말 자기자본의 50%를 초과할 경우에 관리종목으로 지정될 위험이 있습니다. 추가적으로, 최근 한국증시 발전 및 부실기업 퇴출을 위해 금융감독원, 한국거래소 등에서 상장폐지제도 개선 움직임이 진행되고 있습니다. 이에 따라 향후 상장폐지 요건이 현재보다 강화될 예정이며 향후 적자 상태가 지속될 경우 관리종목 및 상장폐지 요건을 충족시킬 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

(후략)

(주8) 정정 전

| 나. 신규상장 당시 추정 경영실적과 현재 실적의 높은 괴리율 위험 당사는 2022년 7월 7일 코스닥 시장에 상장하였습니다. 당사는 코스닥시장 상장 당시 증권신고서상 아래와 같이 향후 3개년에 대한 영업실적을 추정하였습니다. 그러나, 당사는 3개년 추정 실적과 달리, 2022년부터 매출액 및 영업이익, 당기순이익 등 주요 손익계산서 항목에서 아래와 같이 큰 괴리가 발생하였습니다. 2022년부터 2024년까지의 당사의 추적 영업 실적과 실제 실적 간 큰 괴리의 발생 원인은 당사의 사업환경 변화 및 일부 사업부문의 구조적 한계, 외부 시장 상황에 따른 영향 등 복합적인 요인에서 비롯된 것으로 파악하고 있습니다. 당사는 고정비 비중을 고려한 수익 구조 다변화 및 운영 효율화 전략을 병행하고 있으며, 고도화 제품의 상용화 및 대형 프로젝트 수주가 본격화될 경우, 현재의 고정비 구조가 수익 확대의 기반으로 전환될 수 있을 것으로 기대하고 있습니다. 그럼에도 불구하고, 상장 당시에 제시한 사업계획 및 추정 손익과 실제 경영성과 간 괴리는 당사의 사업계획 중 일부가 지연되거나 중단되었음을 의미하며, 이로 인해 향후 당사의 예상 실적 역시 당사의 계획 대비 부진할 가능성이 존재합니다. |

(중략)

| [2024년 제품별 매출액 괴리 발생 사유] |

| (단위 : 백만원) |

| 구분 | 예측 2024년(E) |

실적 2024년 |

|||

|---|---|---|---|---|---|

| 금액 | 추정 근거 주1) | 금액 | 괴리발생원인 | ||

| AI Text 사업 |

코난 Search | 17,464 | 매출액 추정은 2022년 예상 매출을 기반으로 해서, 예상되는 수주 프로젝트, 유지보수 계약, 시장 점유율등을 반영해 시장 수요 및 확장성을 고려하여 추정하였으며, 각 제품군의 계약 형태, 프로젝트 규모, 거래처별 발주 예상금액을 기반으로 산출하였습니다. | 10,437 | 매출액 추정을 2022년의 시장 상황과 사업 성과를 기준으로 작성하여, 실제 변화한 AI 시장 상황과 차이가 발생해 괴리율이 더욱 커졌습니다. AI 기술 기반의 Text AI 부문에서 주요 프로젝트 발주가 지연되거나 축소되는 경우가 있어, 2022년 예측한 수준보다 실적이 하락했습니다. 다만 신규로 LLM 관련 매출이 추가되고 챗봇 관련 적응 분야가 확대되는 등 긍정적인 시장 변화도 있었습니다. |

| 코난 Analytics | 8,968 | 2,384 | |||

| 코난 Chatbot | 4,969 | 5,998 | |||

| PulseK | 3,547 | 2,229 | |||

| 코난 LLM | - | 1,096 | |||

| AI Text 합계 | 34,948 | 22,144 | |||

| Vision AI사업 | 코난 Watcher | 11,285 | 매출액 추정은 2022년 예상 매출을 기반으로 해서, 예상되는 수주 프로젝트와 미디어, 공공, 국방/보안 분야의 유지보수 계약 및 신규 프로젝트의 발주 예상금액을 기반으로, 시장 확장성과 기술 발전을 고려한 종합적인 분석에 따라 이루어졌습니다. | 4,080 | Vision AI 분야에서는 국방 및 보안 분야의 수요 증대가 지속되고 있으나, Konan Watcher의 경우 전년도에 있었던 대형 프로젝트(약 51억원 규모)와 유사한 규모의 신규 프로젝트가 2024년에는 진행되지 않아 실적이 감소했습니다. 반면, 음성 관련 요소 기술은 시장에서 가격 형성에 어려움을 겪었습니다. 이에 대한 해결책으로 특정 산업군으로의 적용을 확대하고 다양한 분야로의 활용처를 넓혀 시장 경쟁력을 높일 계획입니다. |

| 코난 Voice/Listener | 3,520 | 94 | |||

| Vision AI 합계 | 14,805 | 4,174 | |||

| 매출액 총계 | 49,752 | - | 26,318 | - | |

매출에 이어서, 영업이익 및 당기순이익에서 괴리가 발생한 사유는 다음과 같습니다. 당사는 증권신고서 상 2022년도(1차연도) 영업이익을 3,996백만원으로 당기순이익을 3,547백만원으로 추정 기재하였으나, 실적은 각 -4,041백만원, -3,277백만원으로 괴리율은 각 201%, 192% 입니다. 또한, 증권신고서 상 2023년도(2차연도) 영업이익을 8,575백만원, 당기순이익을 7,427백만원으로 추정 기재하였으나, 실적은 각 -10,995백만원, -9,836백만원으로 괴리율은 각 228%, 232% 입니다. 한편, 당사는 증권신고서 상 2024년도(3차연도) 영업이익을 13,283백만원으로 당기순이익을 11,292백만원으로 추정 기재하였으나, 실적은 각 -14,106 백만원, -13,603 백만원으로 괴리율은 각 206%, 220% 입니다. 증권신고서 상의 예측치 및 그에 대한 추정 근거, 실제 실적과의 괴리 발생 원인은 아래 표와 같습니다.

(중략)

| [2024년 영업이익 및 당기순이익 괴리 발생 사유] |

| (단위 : 백만원) |

| 구분 | 예측 2024년(E) |

실적 2022년 |

||

|---|---|---|---|---|

| 금액 | 추정 근거 주1) | 금액 | 괴리발생원인 | |

| 매출액 | 49,751 | 상장 기준일 수주 확정 프로젝트, 유지보수 계약, 시장 점유율등을 반영해 시장 수요 및 확장성을 고려하여 추정하였습니다. | 26,318 | 위 표의 1. 항목별 추정 근거 및 괴리 발생 원인 (1) 매출액부분 2024년 참조. |

| 매출원가 | 23,749 | 상장 기준일 사업부별 인원 충원 계획, 임금 상승률, 국고 보조금 수입 등을 바탕으로 인건비를 추정하였습니다. 이와 함께, 비품 및 서버 확충 계획과 같은 비용의 평균값도 함께 고려하였고, 고정비용의 정기적 및 비정기적 발생 비중과 물가 상승률 등을 종합적으로 고려하여 추정을 수행했습니다. | 21,426 | 영업이익의 괴리 발생 원인은 2022년의 시장 상황과 성과를 기준으로 매출을 추정하여 실제 변화한 AI 시장 상황과 차이가 커졌기 때문입니다. 주요 프로젝트들의 발주 지연 및 축소 등으로 인해 예상 매출이 감소한 반면, 신규 제품군 확대를 위한 인력 및 설비 확보 등 지속적인 영업비용이 발생하여 최초 추정된 영업이익과의 괴리가 더욱 확대되었습니다. |

| 매출총이익 | 26,002 | 4,892 | ||

| 판매비와관리비 | 12,718 | 18,999 | ||

| 영업이익 | 13,283 | -14,106 | ||

| 영업외수익 | 264 | 과거 3사업연도 평균 금액에 물가상승률 반영, 일회성 제외하고 자금사용계획 및 조달/상환 계획에 따라 산정 하였습니다. | 742 | 당기순이익의 괴리 발생 원인은 매출 실적 감소로 인한 영업이익 악화가 최종적으로 당기순이익에도 직접적인 영향을 미쳤기 때문입니다. 다만, 영업외수익은 단기 금융자산 투자로 인해 소폭 증가했습니다. |

| 영업외비용 | 71 | 240 | ||

| 법인세비용차감전순이익 | 13,476 | -13,603 | ||

| 법인세비용 | 2,184 | 예상 과표에 대한 산출세액에 연구개발비세액공제를 반영하여 추정하였습니다. | 0 | |

| 당기순이익 | 11,292 | -13,603 | ||

2022년부터 2024년까지의 당사의 추적 영업 실적과 실제 실적 간 큰 괴리의 발생 원인은 당사의 사업환경 변화 및 일부 사업부문의 구조적 한계, 외부 시장 상황에 따른 영향 등 복합적인 요인에서 비롯된 것으로 이에 대한 구체적인 원인은 다음과 같습니다.

(중략)

4. 플랫폼 및 온프레미스 전환에 따른 제품 전환기 매출 공백 발생

2022년 상장 당시, 당사는 코난 서치, 코난 애널리틱스 등 단일 기능 중심의 구축형 제품을 기반으로 한 공공 및 기업 프로젝트 수주 매출을 중심으로 경영 실적을 추정하였습니다. 이는 기존 시장 구조에서는 일정한 수요와 반복적인 구축 수요를 통해 안정적인 수익 흐름을 창출하던 방식으로, 당시 기준으로는 예측 가능한 매출 구조였습니다.

그러나, 2023년 이후 생성형 AI 기술의 급속한 부상과 함께, 고객 요구는 단일 기능 제공을 넘어 초거대언어모델(LLM)을 기반으로 한 통합형 플랫폼 구조로 이동하였습니다. 특히, 검색, 분석, 음성, 문서 자동화 등 다양한 기능을 LLM을 중심으로 묶어 제공하는 '모듈형 어플라이언스' 수요가 증가함에 따라, 기존 단품형 제품 전략으로는 시장 요구를 충족하기 어려운 상황이 되었습니다.

이에 따라 당사는 온프레미스 기반의 고도화 제품군 개발로 전략 전환을 단행하였고, 이는 결과적으로 기술 대응에는 성공했지만 기존 방식 대비 리드타임이 증가하면서 상장 당시 예측과의 매출 시차가 발생하였습니다. 온프레미스 방식은 고객사의 사전 검토 주기와 보안 인프라 환경 구축, PoC 수행, 장비투자 결정 등 사전 절차가 필수적으로 수반되어, 실제 도입까지 수개월 이상의 시간이 소요되는 특징이 있습니다. 특히 기존처럼 구축 계약 → 단기 납품 구조가 아닌, 고객 내부 시스템과의 통합 설계 및 맞춤형 대응이 요구되면서 실질적인 계약 체결 및 매출 인식 시점이 전년 대비 현저히 지연되었습니다.

(중략)

상기 기재한 바와 같이, 당사는 상장 당시에 제시한 사업계획 및 추정 손익과 실제 경영성과 간 괴리를 보이고 있습니다. 이는 당사의 사업계획 중 일부가 지연되거나 중단되었음을 의미하며, 이로 인해 향후 당사의 예상 실적 역시 당사의 계획 대비 부진할 가능성이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다.

(주8) 정정 후

| 나. 신규상장 당시 추정 경영실적과 현재 실적의 높은 괴리율 위험 당사는 2022년 7월 7일 코스닥 시장에 상장하였습니다. 당사는 코스닥시장 상장 당시 증권신고서상 아래와 같이 향후 3개년에 대한 영업실적을 추정하였습니다. 그러나, 당사는 3개년 추정 실적과 달리, 2022년부터 매출액 및 영업이익, 당기순이익 등 주요 손익계산서 항목에서 아래와 같이 큰 괴리가 발생하였습니다. 구체적으로, 예측치 대비 실적치에 매출액, 영업이익, 당기순이익의 순으로 2022년 36.97%, 201.10%, 192.39%, 2023년 31.7%, 228.21%, 232.45%, 2024년 47.1%, 206.20%, 220.47%의 괴리가 발생하였습니다. 2022년부터 2024년까지의 당사의 추적 영업 실적과 실제 실적 간 큰 괴리의 발생 원인은 당사의 사업환경 변화 및 일부 사업부문의 구조적 한계, 외부 시장 상황에 따른 영향 등 복합적인 요인에서 비롯된 것으로 파악하고 있습니다. 특히, LLM 중심 산업 재편에 따른 수요 불일치, 대형 프로젝트 수주 후 공백기 발생, 발주 시기 편차로 인한 실적 이연, 제품 전환기 매출 공백 발생, 고정비 증가 등이 주요 원인에 해당합니다. 당사는 고정비 비중을 고려한 수익 구조 다변화 및 운영 효율화 전략을 병행하고 있으며, 고도화 제품의 상용화 및 대형 프로젝트 수주가 본격화될 경우, 현재의 고정비 구조가 수익 확대의 기반으로 전환될 수 있을 것으로 기대하고 있습니다. 그럼에도 불구하고, 상장 당시에 제시한 사업계획 및 추정 손익과 실제 경영성과 간 괴리는 당사의 사업계획 중 일부가 지연되거나 중단되었음을 의미하며, 이로 인해 향후 당사의 예상 실적 역시 당사의 계획 대비 부진할 가능성이 존재합니다. 또한, 당사의 소프트웨어 개발 사업의 특성 및 B2G 및 B2B 중심 영업 방식 상 상기 괴리 발생 사유가 향후에도 재발생할 수 있으며, 이로 인해 향후 당사의 실적이 예상보다 저조하고, 이익 미실현 장기화 시 자본잠식이 발생할 수 있으니 투자자께서는 유의하시기 바랍니다. |

(중략)

| [2024년 제품별 매출액 괴리 발생 사유] |

| (단위 : 백만원) |

| 구분 | 예측 2024년(E) |

실적 2024년 |

|||

|---|---|---|---|---|---|

| 금액 | 추정 근거 주1) | 금액 | 괴리발생원인 | ||

| AI Text 사업 |

코난 Search | 17,464 | 매출액 추정은 2022년 예상 매출을 기반으로 해서, 예상되는 수주 프로젝트, 유지보수 계약, 시장 점유율등을 반영해 시장 수요 및 확장성을 고려하여 추정하였으며, 각 제품군의 계약 형태, 프로젝트 규모, 거래처별 발주 예상금액을 기반으로 산출하였습니다. | 10,437 | 매출액 추정을 2022년의 시장 상황과 사업 성과를 기준으로 작성하여, 실제 변화한 AI 시장 상황과 차이가 발생해 괴리율이 더욱 커졌습니다. AI 기술 기반의 Text AI 부문에서 주요 프로젝트 발주가 지연되거나 축소되는 경우가 있어, 2022년 예측한 수준보다 실적이 하락했습니다. 다만 신규로 LLM 관련 매출이 추가되고 챗봇 관련 적응 분야가 확대되는 등 긍정적인 시장 변화도 있었습니다. |

| 코난 Analytics | 8,968 | 2,384 | |||

| 코난 Chatbot | 4,969 | 5,998 | |||

| PulseK | 3,547 | 2,229 | |||

| 코난 LLM | - | 1,096 | |||

| AI Text 합계 | 34,948 | 22,144 | |||

| Vision AI사업 | 코난 Watcher | 11,285 | 매출액 추정은 2022년 예상 매출을 기반으로 해서, 예상되는 수주 프로젝트와 미디어, 공공, 국방/보안 분야의 유지보수 계약 및 신규 프로젝트의 발주 예상금액을 기반으로, 시장 확장성과 기술 발전을 고려한 종합적인 분석에 따라 이루어졌습니다. | 4,080 | Vision AI 분야에서는 국방 및 보안 분야의 수요 증대가 지속되고 있으나, Konan Watcher의 경우 전년도에 있었던 대형 프로젝트(약 51억원 규모)와 유사한 규모의 신규 프로젝트가 2024년에는 진행되지 않아 실적이 감소했습니다. 반면, 음성 관련 요소 기술은 시장에서 가격 형성에 어려움을 겪었습니다. 이에 대한 해결책으로 특정 산업군으로의 적용을 확대하고 다양한 분야로의 활용처를 넓혀 시장 경쟁력을 높일 계획입니다. |

| 코난 Voice/Listener | 3,520 | 94 | |||

| Vision AI 합계 | 14,805 | 4,174 | |||

| 매출액 총계 | 49,752 | - | 26,318 | - | |

당사는 상장 당시 증권신고서(지분증권)(2022.06.24) 상에 향후 3개년 매출액을, 각 제품별로 당시 기준 수주 가능성이 높은 프로젝트 및 유지보수 계약에 시장점유율 등을 반영하여 추정하였습니다. 수주 가능성이 높은 프로젝트는 당사 각 사업부에서 수 개월 이상에 걸쳐 집중적으로 제안·추진한 주요 사업에 해당합니다.

상기 표와 같이 당사의 매출액과의 괴리가 발생한 주된 사유는 2022년 경제 둔화에 따른 민간 투자 감소와 프로젝트 순연이 이루어진 것과 2022년 11월 ChatGPT 발표 이후 생성형 AI가 대두되는 등 LLM 등 기술 트렌드의 변화로 인해 당시 수주 가능성이 높다고 판단했던 일부 프로젝트가 취소되거나 이연 또는 수주 실패 등이 발생한 것에 기인합니다. 이에 따라 당사는 증권신고서에 기재한 제품별 수주 예상 프로젝트 내역과 수주 결과, 해당 결과에 대한 근거를 아래와 같이 정리하였습니다.

수주 결과는 연간 신규 수주 금액과 매출 내역 및 내부 백데이터를 바탕으로 사실에 근거하여 최대한 추적·기재하였습니다. 다만, 과거 사업이 취소되거나 수주에 실패한 프로젝트에 대해서는 별도 관리 자료는 존재하지 않아, '사업 무산·보류·수주 실패' 등은 모두 수주 실패로 간주하였으며, 해당 건은 아래 표들의 수주 결과 부분에 금액 없이 '-' 기호로 표기하였습니다. 또한, 일부 프로젝트는 명칭이 변경되었거나 상이할 수 있으며, 이 경우에는 최종 납품 사이트 기준의 유지보수 금액 또는 신규 수주 내역을 기준으로 작성하였습니다.

먼저, Konan Search의 과거 추정 시 예상 프로젝트 내역 및 결과는 다음과 같습니다.

| [2022년 매출 추정 시의 Konan Search 수주 예상 프로젝트 및 수주 결과] |

| (단위: 천원) |

| 회사명(구분) | 프로젝트명 | 일정 | 수주 예상 | 수주 결과 주1) | |||||

|---|---|---|---|---|---|---|---|---|---|

| 발주예상금액 | 2022년 | 2023년 | 2024년 | 2022년 | 2023년 | 2024년 | |||

| H사(공공) | 지능형 재판연구 지원시스템 | 2022년 6월 | 600,000 | 600,000 | - | - | - | - | 342,000 |

| K사(공공) | 업무포털 검색 고도화 | 2022년 7월 | 400,000 | 400,000 | - | - | 유지보수 약 25,000 |

- | 1,280,000 |

| K2사(공공) | 포렌식 검색 고도화 | 2022년 5월 | 800,000 | 300,000 | - | 500,000 | 500,000 | 유지보수 2,400 |

- |

| W사(기업) | 업무검색 포털 고도화 | 2022년 7월 | 300,000 | 300,000 | - | - | - | 124,346 | 유지보수 9,179 |

| K3사(공공) | 홈페이지 고도화 | 2022년 7월 | 250,000 | 250,000 | - | - | 189,000 | 유지보수 10,600 |

유지보수 25,890 |

| H사(공공) | 온라인 청원시스템, 행정정보 공동이용 | 2022년 6월 | 450,000 | 250,000 | 200,000 | - | 144,000 | 유지보수 38,400 |

유지보수 47,857 |

| N사(공공) | 클라우드기반 행정시스템 | 2022년 6월 | 150,000 | 150,000 | - | - | 유지보수 7,309 |

유지보수 7,309 |

유지보수 3,600 |

| K4사(공공) | ECM 검색 | 2022년 중 | 200,000 | 200,000 | - | - | 유지보수 10,231 |

유지보수 10,044 |

유지보수 11,056 |

| K5사(공공) | 홈페이지 검색엔진 클라우드 이전 업그레이드 |

2022년 중 | 145,000 | 145,000 | - | - | 유지보수 15,387 |

유지보수 10,008 |

유지보수 10,008 |

| K6사(공공) | 기계설비산업 정보체계 검색엔진 도입 | 2022년 중 | 145,000 | 145,000 | - | - | 144,000 | 유지보수 3,000 |

유지보수 6,820 |

| K7사(공공) | 성과관리시스템 | 2022년 중 | 100,000 | 100,000 | - | - | - | - | - |

| B사(공공) | 국방표준종합정보시스템 검색엔진 업그레이드 |

2022년 중 | 110,000 | 110,000 | - | - | 148,909 | 303,000 | |

| K8사(공공) | 범정부 데이터 분석활용 | 2023년~ 2024년 | 4,000,000 | - | 2,000,000 | 2,000,000 | - | - | - |

| S사(공공) | 차세대전자소송 | 2023년~ 2024년 | 1,500,000 | - | 500,000 | 1,000,000 | 342,000 | 72,727 | 1,350,000 |

| S사(기업) | 발전건설 설계 자동화 | 2023년~ 2024년 | 500,000 | - | 500,000 | - | - | 40,000 | 유지보수 7,800 |

| H사(기업) | DWP 통합검색 | 2023년~ 2024년 | 300,000 | - | 300,000 | - | - | - | - |

| 추가 반영 사업 (상기 미반영 발주사업 및 성장률 고려한 매출액) | - | 3,315,000 | 7,180,345 | 9,706,352 | 6,418,253 | 8,263,121 | 7,101,438 | ||

| 합계 | 30,151,697 | 6,265,000 | 10,680,345 | 13,206,352 | 7,795,180 주2) |

8,730,864 주2) |

10,498,648 주2) |

||

| 주1) 수주 결과는 수주, 매출 인식 및 내부 백데이터 활용하여 추적 기재하였습니다. 다만, 과거 수주 실패에 대한 별도 관리 자료는 존재하지 않아 '사업 무산·보류·수주 실패' 등은 모두 수주 실패로 기재하였으며 해당 건은 '-' 표기하였습니다. 또한, 일부 프로젝트는 명칭이 변경되었거나 상이할 수 있으며, 해당 경우에는 최종 납품 사이트 기준 유지보수 금액을 기준으로 기재하였습니다. 지연된 프로젝트의 경우, 2022~2024년 수주 데이터를 기반으로 가능한 범위 내에서 매칭하여 작성하였습니다. |

| 주2) 당사는 수주 이후 프로젝트 종료 시점(통상 1~4년)에 매출이 인식되므로, 상기 합계는 각 년도 제품 기준 총 신규 수주 금액으로 기재하였습니다. |

| 출처: 당사 증권신고서(지분증권)(2022.06.24), 당사 제시 |

당사는 상장 당시 Konan Search 제품군의 주요 프로젝트들에 대해 수주 가능성이 높다고 판단하였으며, 해당 판단의 근거로는 다수의 공공기관 사업이 수개월 이상에 걸쳐 준비된 프로젝트를 기준으로 제안 또는 추진 중이었고, 기존 유지보수 기반의 업셀링 구조에 더해 일정 규모 이상의 신규 사업이 병행되고 있었기 때문입니다. 특히, 당사는 시장 확대 가능성 산정을 위해 조달청 누적 발주 실적을 근거로 시장규모 및 점유율을 추정하였고, 해당 데이터는 일정 수준의 신뢰도를 갖춘 근거로 평가되었습니다. 당시 당사의 B2B 검색 솔루션 기반 시장점유율은 안정적인 성장세를 보여 추정의 기초로 삼기에 타당하다고 판단하였습니다.

다만, 이후 실제 수주 결과는 일부 사업이 보류·무산되거나 제안이 철회되는 등으로 이어졌고, 이는 2022년 5월 새로운 정부가 출범한 이후 부처별 정책 방향 및 예산 집행의 재조정 영향이 주요 원인으로 작용했습니다. 여기에 더해, 러시아-우크라이나 전쟁 등 외부 불확실성 증가로 인해 공공 및 민간 전반에서 IT 투자가 위축되었고, 이로 인해 '추가 반영 사업' 다수의 수주가 이연되거나 확보되지 못하며, 당초 계획 대비 실적 괴리가 발생하였습니다.

한편, 증권신고서에 기재된 수주 추정금액은 2022년 62.6억원, 2023년 106.8억원, 2024년 132억 원이었으며, 같은 기간 실제 수주 실적은 각각 77.9억원, 87.3억원, 104.9억원으로 집계되었습니다. 수치상 일정 부분 차이는 존재하나, 전체적으로 수주 실적 자체는 일정 수준 이상 유지된 것으로 판단됩니다.

| [2022년 매출 추정 시의 Konan Search 추가 반영 사업 산정방법] |

| (단위: 백만원) |

| 연도 | 시장규모 (주1) | 시장점유율(주2) | 추정 매출액 |

|---|---|---|---|

| 2022 | 44,225 | 26.1% | 10,945 |

| 2023 | 52,621 | 26.7% | 13,023 |

| 2024 | 62,610 | 27.9% | 15,495 |

| 주1) 과거 시장규모 추정 시 사용된 성장률은 국내외 검색 솔루션 판매 5개사(당사, W사, N사, V사, S사)의 검색 솔루션 추정 매출액 기반 시장규모, 조달청 나라장터 기준 공공기관 검색엔진 라이센스 매출액 성장률의 조화평균인 19.0%를 사용하여 추정하였습니다. |

| 주2) 과거 시장규모 추정 시 시장점유율은 사업계획 기반으로 추정하였으며, 과점화 추세 및 공공기관 라이센스 매출액 점유율 등을 반영하였습니다. |

| 출처: 당사 증권신고서(지분증권)(2022.06.24) |

또한, Konan Analytics의 과거 추정 시 예상 프로젝트 내역 및 결과는 다음과 같습니다.

| [2022년 매출 추정 시의 Konan Analytics 수주 예상 프로젝트 및 수주결과] |

| (단위: 천원) |

| 회사명(구분) | 프로젝트명 | 수주 예상 | 수주 결과 주1) | |||||

|---|---|---|---|---|---|---|---|---|

| 발주예상금액 | 2022년 | 2023년 | 2024년 | 2022년 | 2023년 | 2024년 | ||

| N사(공공) | 지능형연금복지 | 2,000,000 | 500,000 | 500,000 | 1,000,000 | - | - | - |

| P사(기업) | AI스펙검토자동견적시스템 | 750,000 | 375,000 | 375,000 | - | - | - | - |

| S사(공공) | 서울형 교육 플랫폼 | 500,000 | 500,000 | - | - | - | - | - |

| S사(기업) | 시험성적서,송장 분석시스템 | 500,000 | 500,000 | - | - | - | - | - |

| M사(공공) | 스마트인재관리체계 | 2,500,000 | 500,000 | 1,000,000 | 1,000,000 | 7,480,909 | - | - |

| C사(기업) | Live 심의 구축사업 | 500,000 | - | 500,000 | - | - | - | - |

| 상품평 분석시스템 | 500,000 | - | - | 500,000 | - | - | - | |

| W사(기업) | (가칭)AI기반 상품분석시스템 | 1,000,000 | 350,000 | 350,000 | 300,000 | - | - | - |

| S사(기업) | T 모바일 매뉴얼 스크린 분석 사업 | 350,000 | 350,000 | - | - | - | - | - |

| S사(공공) | 차세대 미래등기시스템 구축사업 | 350,000 | 100,000 | 100,000 | 150,000 | 158,400 | 756,000 | 158,400 |

| L사(공공) | 2022년 개발구축사업 | 300,000 | 300,000 | - | - | - | - | - |

| B사(공공) | (가칭)상담어플리케이션 구축사업 | 300,000 | 300,000 | - | - | - | - | - |

| K사(공공) | K-에듀 | 1,300,000 | - | 500,000 | 800,000 | - | - | - |

| L사(공공) | 지능형 법령정보 | 2,200,000 | - | 1,200,000 | 1,000,000 | - | - | - |

| M사(기업) | 개인화 추천 고도화 | 1,000,000 | - | 500,000 | 500,000 | - | - | - |

| K사(공공) | VOC 분석 시스템 | 500,000 | - | 500,000 | - | 40,000 | 158,400 | |

| K사(공공) | 성과관리시스템 | 350,000 | - | 350,000 | - | - | - | |

| Konan BI 신규 매출 (구독형) | - | 40,500 | 243,000 | 486,000 | - | - | - | |

| 추가 반영 사업 | - | 161,256 | 1,123,440 | 1,978,000 | 553,929 | 2,172,352 | 2,217,836 | |

| 합계 | 18,162,696 | 3,976,756 | 7,241,440 | 7,714,000 | 8,193,238 주2) |

2,968,352 주2) |

2,534,636 주2) |

|

| 주1) 수주 결과는 수주, 매출 인식 및 내부 백데이터 활용하여 추적 기재하였습니다. 다만, 과거 수주 실패에 대한 별도 관리 자료는 존재하지 않아 '사업 무산·보류·수주 실패' 등은 모두 수주 실패로 기재하였으며 해당 건은 '-' 표기하였습니다. 또한, 일부 프로젝트는 명칭이 변경되었거나 상이할 수 있으며, 해당 경우에는 최종 납품 사이트 기준 유지보수 금액을 기준으로 기재하였습니다. 지연된 프로젝트의 경우, 2022~2024년 수주 데이터를 기반으로 가능한 범위 내에서 매칭하여 작성하였습니다. |

| 주2) 당사는 수주 이후, 프로젝트 종료 시점(통상 1~4년)에 매출이 인식되므로, 상기 합계는 각 년도 제품 기준 총 신규 수주 금액으로 기재하였습니다. |

| 출처: 당사 증권신고서(지분증권)(2022.06.24), 당사 제시 |

당사가 당시 Konan Analytics 제품군에 있어 상기 프로젝트를 수주 가능성이 높다고 판단한 이유는, 주요 기업 고객들을 대상으로 한 데이터 기반 의사결정 수요가 점차 증가하고 있었고, 당사의 구축형 솔루션이 보안성과 도입 유연성 측면에서 경쟁 우위를 갖고 있다고 판단했기 때문입니다. 특히, 특정 산업군(제조·통신·공공 등)에서 복수의 제안 또는 사전 협의가 진행 중이었고, 이를 기반으로 실질적인 수주 전환이 가능하다고 보았습니다.

그러나, 생성형 AI의 부상으로 인해 고객사들이 기존 텍스트 분석 기반의 애널리틱스 기술을 구형으로 인식, 새로운 기술 도입을 검토하며 관망하는 분위기가 형성되었습니다. 여기에 더해 일부 기관의 내부 정책 변경, 투자 집행 보류, 사업 범위 축소 등이 맞물리며 프로젝트 추진이 무산되었고, 전반적인 경기 위축으로 인해 민간 영역의 IT 투자도 지연되면서 다수의 기회가 실현되지 못한 채 종료되었습니다. 이에 따라 상기 사업들은 수주로 이어지지 못하고 실패로 정리되었습니다.

또한, Konan BI의 경우 신규 매출이 2024년까지 점진적으로 발생할 것으로 기대하고 연간 고객 확보 목표를 30개로 설정하였으나, 실제로는 초기 사업화 단계에서 목표한 고객사 유치가 이루어지지 않아, 보고 기준 기간 내 실질적인 매출이 발생하지 않았습니다.

한편, 당사는 '추가 반영 사업' 항목에 대해 차세대 AI 기반 e-감사 시스템 구축, 인물 분석 기술 개발, 차세대 ERP 구축, 디지털 경제교육 플랫폼 구축, 외교부·GS홈쇼핑 등 주요 기관 대상 사업, 그리고 중소·중견기업 대상 프로젝트(2023년 5건, 2024년 8건 가정) 등을 기반으로 매출을 추정하였습니다. 그러나, 생성형 AI의 부상에 따른 고객사의 기술 전략 변화, 주요 공공사업의 일정 연기 및 예산 구조 변경, 민간 부문 도입 지연 등의 요인으로 인해, 해당 계획은 실적과 일정 부분 괴리가 발생하였습니다.

다만, 일부 프로젝트는 축소되거나 통합된 형태로 진행되었으며, 국방부의 '스마트 인재관리 시스템'은 당초 약 25억원 규모에서 74억원으로 확대 수주되어 실제로 수행된 바 있습니다. 또한, 2023년 이후에는 정부 예산 구조조정과 민간 기업의 투자 보수화가 맞물리며, 전반적인 수주 규모가 감소하는 추세를 보였습니다. 그러나 축소되거나 연기된 일부 사업은 향후 LLM을 기반으로 재추진 가능성이 존재할 것으로 예상하고 있습니다.

| [2022년 매출 추정 시의 Konan Analytics 추가 반영 사업 목록] |

| (단위: 천원) |

| 추가 반영 사업 | 2022 | 2023 | 2024 | 비고 |

|---|---|---|---|---|

| 한전KPS | - | 100,000 | 200,000 | 차세대 AI 기반 e-감사 시스템 구축 |

| 외교부 | - | 50,000 | 150,000 | 인물분석 개발 |

| 한국전력 | - | 100,000 | 200,000 | 차세대 ERP 구축사업 |

| 기획재정부 | - | 50,000 | 200,000 | 디지털 경제교육 플랫폼 구축 |

| 유지보수 | 41,256 | 106,900 | 156,900 | 외교부, GS홈쇼핑 등 |

| 데이터구축 | 120,000 | 200,000 | 320,000 | 중소중견 대상 '23년 5건, '24년 8건 가정 |

| 신규 고객 (*) | - | 516,540 | 751,100 | 신규 고객 당해연도('21년) 발주 매출액, 해당 부문 매출성장률 반영 |

| 합계 | 161,256 | 1,123,440 | 1,978,000 | - |

| 출처: 당사 증권신고서(지분증권)(2022.06.24) |

한편, Konan Chatbot의 과거 추정 시 예상 프로젝트 내역 및 결과는 다음과 같습니다.

| [2022년 매출 추정 시의 Konan Chatbot 수주 예상 프로젝트 및 수주결과] |

| (단위: 천원) |

| 구분 | 프로젝트명 | 수주 예상 | 수주 결과 주1) | |||||

|---|---|---|---|---|---|---|---|---|

| 발주예상금액 | 2022년 | 2023년 | 2024년 | 2022년 | 2023년 | 2024년 | ||

| M사(공공) | 병 민원 챗봇 도입 사업 | 350,000 | 350,000 | - | - | - | - | - |

| L사(공공) | 마이홈포털 챗봇 도입 | 300,000 | 300,000 | - | - | - | 703,091 | - |

| F사(공공) | 업무포털 챗봇 | 300,000 | 300,000 | - | - | - | - | - |

| S사(기업) | 업무포털 챗봇 | 200,000 | 200,000 | - | - | - | - | - |

| K사(공공) | 차세대 AI 기반 감사시스템 | 150,000 | 150,000 | - | - | - | - | - |

| P사(기업) | G/W 챗봇 구축 | 135,000 | 135,000 | - | - | - | - | - |

| K사(공공) | 챗봇구축사업 | 133,250 | 133,250 | - | - | - | - | - |

| K사(공공) | 건축행정 챗봇 구축 | 500,000 | - | 500,000 | - | - | - | - |

| K사(공공) | 챗봇 구축 사업 | 350,000 | - | 350,000 | - | - | - | - |

| K사(공공) | 챗봇구축사업 | 300,000 | - | 300,000 | - | - | - | - |

| I사(공공) | 4단계 제2여객터미널 확장 | 200,000 | - | 200,000 | - | - | - | - |

| P사(공공) | 우체국 차세대 종합금융시스템 | 200,000 | - | 200,000 | - | - | - | - |

| P사(공공) | 챗봇구축사업 | 100,000 | - | 100,000 | - | - | - | - |

| C사(기업) | 챗봇 구축 | 500,000 | - | - | 500,000 | - | - | - |

| H사(기업) | IT 프로젝트 | 200,000 | - | - | 300,000 | - | - | - |

| M사(공공) | 안전역이 좁은 격리자의 모니터링을 위한 AIOT기반 스마트 비대면 통합관리시스템 고도화 기술 개발 |

500,000 | - | - | 500,000 | - | - | - |

| K사(공공) | 대직원 민원처리용 챗봇 구축 | 300,000 | - | - | 300,000 | - | - | - |

| H사(기업) | 고객용 챗봇서비스&개인화추천 | 200,000 | - | - | 200,000 | - | - | - |

| 추가 반영 사업 (상기 미반영 발주사업 및 성장률 고려한 매출액) | - | - | 1,468,425 | 2,549,701 | 1,678,446 | 3,920,286 | 3,812,254 | |

| 합계 | 1,568,250 | 3,118,425 | 4,349,701 | 1,678,446 주2) |

4,623,377 주2) |

3,812,254 주2) |

||

| 주1) 수주 결과는 수주, 매출 인식 및 내부 백데이터 활용하여 추적 기재하였습니다. 다만, 과거 수주 실패에 대한 별도 관리 자료는 존재하지 않아 '사업 무산·보류·수주 실패' 등은 모두 수주 실패로 기재하였으며 해당 건은 '-' 표기하였습니다. 또한, 일부 프로젝트는 명칭이 변경되었거나 상이할 수 있으며, 해당 경우에는 최종 납품 사이트 기준 유지보수 금액을 기준으로 기재하였습니다. 지연된 프로젝트의 경우, 2022~2024년 수주 데이터를 기반으로 가능한 범위 내에서 매칭하여 작성하였습니다.주2) 당사는 수주 이후, 프로젝트 종료 시점(통상 1~4년)에 매출이 인식되므로, 상기 합계는 각 년도 제품 기준 총 신규 수주 금액으로 기재하였습니다. 출처: 당사 증권신고서(지분증권)(2022.06.24), 당사 제시 |

당사가 당시 Konan Chatbot 제품군에 있어 상기 프로젝트들을 수주 가능성이 높다고 판단한 이유는, 공공 및 대기업 고객을 중심으로 챗봇 고도화 및 고기능 상담 서비스에 대한 수요가 확산되던 시점이었고, 특히 시나리오 기반의 질의응답 기능 중심 챗봇이 다수 기관에 빠르게 도입되며 기술적 검증이 진행되고 있었기 때문입니다. 실제로 IPO 당시 제시되었던 기관들을 제외하고, 2022년 한 해 동안 KTCS, 국세청, 하이닉스 등 16개 기관에 신규 구축이 이루어졌고, 이를 통해 당사 플랫폼의 기술력과 안정성이 시장 내에서 일정 수준의 신뢰를 확보하고 있는 상황이었습니다.

다만, 당시 제안 단계에서 포착되었던 IPO 당시 제시 기관들은 일부 프로젝트가 지연되거나 변경되며, 실질적으로는 여성가족부 아이돌봄 플랫폼, 법무부, 국세청 등 소수의 기관을 중심으로 신규 프로젝트가 진행되었습니다. 다양한 중앙부처 및 지자체에서 시나리오 기반 상담 시스템에 대한 수요는 존재했으나, 대규모 언어모델(LLM)의 도입 확산이 기존 챗봇 시장에 기술적 전환점을 가져오며 수요 수준이 한 단계 도약하는 변곡점이 되었습니다.

당사는 시나리오 기반 챗봇 외에도, 생성형 언어모델(LLM)을 활용한 응답 기능을 결합한 하이브리드 형태의 챗봇을 도입하는 방식으로 시장 변화에 대응하였습니다. 이로 인해 매출 기준에서는 일부 괴리율이 발생하였으나, 시장 변화에 유연하게 대응한 결과 수주 실적 기준으로는 비교적 양호한 성과를 기록하였습니다. 2023년에는 여성가족부 아이돌봄 플랫폼, 법무부, 국세청 등과의 사업이 진행되었고, 2024년에는 여가부, 국세청 등 총 21개 기관에서 프로젝트가 집행되었습니다. 특히 일부 사업은 '챗봇+' 등으로 기능이 분리되거나 명칭이 변경되어 추진되었으며, 이러한 대응을 통해 2024년 기준 실질 수주 실적은 계획 대비 대부분 달성된 것으로 판단됩니다.

| [2022년 매출 추정 시의 Konan Chatbot 추가 반영 사업 목록] |

| (단위: 천원) |

| 구분(단위: 천원) | 2022년 | 2023년 | 2024년 | 비고 |

|---|---|---|---|---|

| H사 | - | - | 100,000 | H솔루션社 업무시스템 챗봇 |

| 기존 서비스 고도화 | - | 448,136 | 1,172,310 | '21년 5건의 고도화 서비스 발생, '23년 10건, '24년 20건 (단가 15% 상승 가정) |

| 공공 신규고객 | - | 679,050 | 916,718 | 공공 신규고객 당해연도('21년) 발주 매출액, 시장성장률 반영 |

| 기업 신규고객 | - | 341,239 | 460,673 | 기업 신규고객 당해연도('21년) 발주 매출액, 시장성장률 반영 |

| 합계 | - | 1,468,425 | 2,649,701 | - |

| 출처: 당사 증권신고서(지분증권)(2022.06.24) |

추가로, PulseK의 과거 추정 시 예상 프로젝트 내역 및 결과는 다음과 같습니다. 당시 PulseK는 구독형 서비스 기반 사업으로, 기존 고객사 대상 유지·업셀링 항목을 '계속사업', 신규 도입 제안 중심 프로젝트를 '신규사업'으로 구분하여 추정하였습니다.

| [2022년 매출 추정 시의 PulseK 수주 예상 프로젝트 및 수주결과] |

| (단위: 천원) |

| 구분 | 프로젝트명 | 수주 예상 | 수주 결과 주1) | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 발주예상금액 | 2022년 | 2023년 | 2024년 | 계속/신규 | 2022년 | 2023년 | 2024년 | ||

| S사 등(기업) | 데이터 제공 서비스 | 804,000 | 70,000 | 334,000 | 400,000 | 계속사업 | 298,509 | 364,509 | 382,209 |

| K사(공공) | 데이터 분석 서비스 | 600,000 | 200,000 | 200,000 | 200,000 | 계속사업 | - | - | - |

| K사 등(공공) | 데이터 제공 서비스 | 400,000 | - | 200,000 | 200,000 | 계속사업 | 27,263 | - | 38,780 |

| H사 등(기업) | 온라인 모니터링 및 위기요소 탐지 | 300,000 | - | 150,000 | 150,000 | 계속사업 | - | - | - |

| Y사, C사 등 (공공/기업) | 펄스케이 서비스 이용 | 549,589 | 69,589 | 130,000 | 350,000 | 계속사업 | - | - | - |

| B사(공공) | 온라인 시정 모니터링 분석 | 220,000 | - | 110,000 | 110,000 | 계속사업 | 129,690 | 124,465 | 131,818 |

| S사(공공) | 온라인 시정 모니터링 분석, 소통전략수립 컨설팅 | 280,000 | - | 140,000 | 140,000 | 계속사업 | 137,059 | 154,545 | 150,000 |

| S사(공공) | 소셜분석을 통한 시정 모니터링 | 230,000 | - | 115,000 | 115,000 | 계속사업 | - | - | 110,909 |

| M사(공공) | 문화여가 분석모델 개발사업 | 350,000 | 150,000 | 100,000 | 100,000 | 신규사업 | 19,900 | - | - |

| T사(공공) | 통일공감대 확산을 위한 온라인 이슈관리 | 445,000 | 145,000 | 150,000 | 150,000 | 신규사업 | 148,000 | - | - |

| N사(공공) | 농업농촌 이슈분석 사업 | 340,000 | - | 170,000 | 170,000 | 신규사업 | - | - | 20,000 |

| K사(공공) | 글로벌 경제 이슈분석 서비스 | 220,000 | - | 110,000 | 110,000 | 신규사업 | - | - | - |

| P사(기업) | 데이터 제공 서비스 | 100,000 | - | - | 100,000 | 계속사업 | - | - | - |

| L사(기업) | 소셜 빅데이터 분석 툴 도입 | 600,000 | - | 300,000 | 300,000 | 신규사업 | - | - | - |

| L사(기업) | 소셜 리스닝 플랫폼 이용 | 250,000 | - | - | 250,000 | 신규사업 | - | - | - |

| L사(기업) | 리뷰데이터 분석 서비스 | 200,000 | - | - | 200,000 | 신규사업 | - | - | - |

| N사(기업) | 리뷰데이터 분석 서비스 | 150,000 | - | - | 150,000 | 신규사업 | - | - | |

| M사(공공) | 데이터 분석 서비스 | 160,000 | - | - | 160,000 | 신규사업 | - | - | - |

| 추가 반영 사업 | 326,174 | - | 134,424 | 191,750 | 신규사업 | 586,768 | 1,839,729 | 1,401,355 | |

| 합계 | 5,664,763 | 634,589 | 2,343,424 | 3,546,750 | - | 1,347,189 주2) |

2,483,248 주2) |

2,235,071 주2) |

|

| 주1) 수주 결과는 수주, 매출 인식 및 내부 백데이터 활용하여 추적 기재하였습니다. 다만, 과거 수주 실패에 대한 별도 관리 자료는 존재하지 않아 '사업 무산·보류·수주 실패' 등은 모두 수주 실패로 기재하였으며 해당 건은 '-' 표기하였습니다. 또한, 일부 프로젝트는 명칭이 변경되었거나 상이할 수 있으며, 해당 경우에는 최종 납품 사이트 기준 유지보수 금액을 기준으로 기재하였습니다. 지연된 프로젝트의 경우, 2022~2024년 수주 데이터를 기반으로 가능한 범위 내에서 매칭하여 작성하였습니다. |

| 주2) 당사는 수주 이후, 프로젝트 종료 시점(통상 1~4년)에 매출이 인식되므로, 상기 합계는 각 년도 제품 기준 총 신규 수주 금액으로 기재하였습니다. |

| 출처: 당사 증권신고서(지분증권)(2022.06.24), 당사 제시 |

당사가 당시 PulseK 제품군에 있어 상기 프로젝트들을 수주 가능성이 높다고 판단한 이유는, 기존 구독형 고객의 재계약 및 고도화 수요가 지속되고 있었고, 이를 기반으로 주요 공공기관 대상의 확장 제안도 병행되었기 때문입니다. 특히, 사용자 기반을 바탕으로 한 유지보수 및 업셀링 수요가 유효하게 작동하고 있어 일정 수준의 수주 전환 가능성이 높다고 보았습니다.

다만, 일부 신규 프로젝트는 예산 지연, 기술 검토 장기화, 타 시스템과의 통합 논의 등으로 실질적 추진이 미뤄졌으며, 이 중 일부는 수주로 이어지지 못한 채 사업 종료 또는 무산으로 정리되었습니다.

한편, 당사는 '추가 반영 사업'에 대한 매출을 추정함에 있어, 서울시, 성남시, 부산시 등 주요 지자체를 중심으로 한 공공 모니터링 시장 확대 계획을 기반으로 하였고, 구독형 서비스 특성을 반영해 기존 매출 기반의 유지·확장을 '계속사업', 신규 진입을 '신규사업'으로 구분하여 가정하였습니다. 그러나, 실제로는 계획했던 추가반영 사업 중 Prime, Essential 구독의 신규 고객 확보가 제한되었고, 일부 수주는 예측하지 않았던 분야에서 발생하는 등, 매출 구성과 수주처 측면에서의 괴리가 나타났습니다.

그럼에도 불구하고 2024년을 제외한 기간에는 수주 기준으로 고도화된 수요에 안정적으로 대응한 결과, 기존 고객군의 유지·확장 성과가 반영되어 일정 수준 이상의 수주 실적을 확보하였습니다. 이에 따라 전체 추정 대비 수주는 일정 부분 보완된 것으로 판단됩니다.

| [2022년 매출 추정 시의 PulseK 추가 반영 사업 목록] |

| (단위: 천원) |

| 구분 | 2022년 | 2023년 | 2024년 | 비고 |

|---|---|---|---|---|

| 펄스케이 신규고객 | - | 43,200 | 86,400 | Prime 신규고객 '23년 1개, '24년 1개 가정 |

| 펄스케이 신규고객 | - | 32,400 | 32,400 | Essential 신규고객 '23년 2개, '24년 2개 가정 |

| 중견기업 데이터수집 용역 (*) | - | 58,824 | 72,950 | 중견기업 데이터수집 용역 매출액('21년도) 및 해당 부문 매출성장률 준용 |

| 합계 | - | 134,424 | 191,750 | - |

| 출처: 당사 증권신고서(지분증권)(2022.06.24) |

Vision AI 부문 중 Konan Watcher의 과거 추정 시 예상 프로젝트 내역 및 결과는 다음과 같습니다. 당시에는 기존 방송국을 중심으로 유지되던 사업을 '계속사업'으로, 신규 산업 영역 진입이나 신규 고객사를 대상으로 한 사업을 '신규사업'으로 구분하여 추정하였습니다.

| [2022년 매출 추정 시의 Konan Watcher의 수주 예상 프로젝트 및 수주결과] |

| (단위: 천원) |

| 구분 | 프로젝트명 | 수주 예상 | 수주 결과 주1) | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 발주예상금액 | 2022년 | 2023년 | 2024년 | 계속/신규 | 2022년 | 2023년 | 2024년 | ||

| S사(미디어/공공) | 딥메타데이터 관리 시스템 고도화 | 1,500,000 | 500,000 | 500,000 | 500,000 | 계속사업 | 340,000 | 318,000 | - |

| K사(미디어/공공) | 뉴스룸 재난방송, 네트워크 제작시스템 최적화 | 270,000 | 270,000 | - | - | 계속사업 | 191,303 | 295,763 | 344,319 |

| K사 등(미디어/공공) | 콘텐츠 관리 레거시 시스템 고도화) | 500,000 | 100,000 | 200,000 | 200,000 | 계속사업 | 384,247 | 120,000 | 25,000 |

| L사(미디어/공공) | 토지박물관 기록물관리 구축 | 200,000 | 200,000 | - | - | 계속사업 | 4,000 | 950 | |

| L사(미디어/공공) | 동영상 디지털 아카이브 구축 | 100,000 | - | 100,000 | - | 신규사업 | - | - | |

| K사(미디어/공공) | 영상 아카이브시스템, 영화 객체인식 사업 | 2,000,000 | 300,000 | 1,300,000 | 400,000 | 신규사업 | - | - | |

| K사 등(미디어유지보수) | K사, S사, Y사 등 유상유지보수 | 1,261,948 | 221,948 | 600,000 | 600,000 | 계속사업 | 112,646 | 251,406 | |

| R사(국방/보안) | 야간 개체식별AI 학습용 데이터셋 구축, 밀리터리넷 고도화 |

800,000 | 400,000 | - | 400,000 | 계속사업 | 358,690 | 20,078 | 14,181 |

| M사(국방/보안) | 데이터센터 내 영상관제 구축 | 1,900,000 | 500,000 | 700,000 | 700,000 | 신규사업 | - | 5,116,363 | - |

| D사(국방/보안) | AI적용/TOD영상 자동분석체계 | 1,800,000 | - | - | 1,800,000 | 신규사업 | - | - | |

| M사(국방/보안) | 지능형 영상융합 공유체계 구축 및 고도화 사업 | 2,100,000 | 400,000 | 1,200,000 | 500,000 | 신규사업 | 370,490 | - | - |

| K사(국방/보안) | AI기반 드론영상 분석시스템 개발 | 1,800,000 | - | - | 1,800,000 | 신규사업 | - | - | - |

| M사(국방/보안) | 딥러닝 기반 함정/선박 영상인식 고도화 구축 사업, 해강안 감시 |

3,200,000 | - | 1,300,000 | 1,900,000 | 신규사업 | - | - | - |

| M사(국방/보안) | 불법어획 감지 시스템 구축 사업 | 1,300,000 | - | - | 1,300,000 | 신규사업 | - | - | - |

| 추가 반영 사업 | 2,942,662 | 616,052 | 981,680 | 1,184,930 | - | 2,715,459 | 1,463,779 | 5,340,728 | |

| 합계 | 21,674,610 | 3,508,000 | 6,881,680 | 11,284,930 | - | 4,360,189 주2) |

7,450,629 주2) |

5,340,728 주2) |

|

| 주1) 수주 결과는 수주, 매출 인식 및 내부 백데이터 활용하여 추적 기재하였습니다. 다만, 과거 수주 실패에 대한 별도 관리 자료는 존재하지 않아 '사업 무산·보류·수주 실패' 등은 모두 수주 실패로 기재하였으며 해당 건은 '-' 표기하였습니다. 또한, 일부 프로젝트는 명칭이 변경되었거나 상이할 수 있으며, 해당 경우에는 최종 납품 사이트 기준 유지보수 금액을 기준으로 기재하였습니다. 지연된 프로젝트의 경우, 2022~2024년 수주 데이터를 기반으로 가능한 범위 내에서 매칭하여 작성하였습니다. |

| 주2) 당사는 수주 이후, 프로젝트 종료 시점(통상 1~4년)에 매출이 인식되므로, 상기 합계는 각 년도 제품 기준 총 신규 수주 금액으로 기재하였습니다. |

| 출처: 당사 증권신고서(지분증권)(2022.06.24), 당사 제시 |

당사가 당시 Konan Watcher 제품군에 있어 상기 프로젝트를 수주 가능성이 높다고 판단한 이유는, 기존 방송사(SKT, YTN, KBS 등) 대상의 안정적인 구축·운영 경험을 바탕으로, 시각 기반 인공지능 기술 수요가 타 산업으로 확장될 가능성이 있다고 판단했기 때문입니다. 특히 공공 및 산업 분야에서의 제안 요청과 초기 검토가 일부 이루어졌고, 시장 전반의 기술적 관심도 상승 추세에 있었습니다.

그러나, 실제 사업화 단계에서는 예산 미편성, 유사 솔루션과의 중복 검토, 정책 우선순위 변화 등으로 인해 사업이 보류되거나 무산되는 사례가 적지 않았고, 제안 대비 실질 수주로 이어진 건수는 제한적이었습니다.

한편, 당사는 '추가 반영 사업'의 매출을 추정함에 있어, 방송 산업 기반 위에 국방 및 공공 분야로의 확장이 가능할 것으로 보고, 관련 시장 성장률을 준용하여 예측하였습니다. 그러나 실제로는 공공 분야 진출이 기대에 미치지 못했고, 일부 대형 프로젝트에 편중되는 양상을 보이면서 전반적인 수주는 제한적인 수준에 머물렀습니다.

이로 인해 매출 기준으로는 괴리가 발생하였으며, 수주 기준으로도 2022~2023년에는 대형 국방 과제 수주를 통해 일정 수준의 실적이 확보되었지만, 대부분의 항목에서는 성과 도출이 어려웠습니다. 특히 2024년에는 유사 규모 프로젝트 부재로 수주가 더욱 축소되며, 당초 계획 대비 전반적인 실적은 제한적인 수준에 머물렀습니다.

| [2022년 매출 추정 시의 Konan Watcher 추가 반영 사업 목록] |

| (단위: 천원) |

| 구분 | 2022 | 2023 | 2024 | 비고 |

|---|---|---|---|---|

| 기존 고도화/구축 등 (미디어) |

308,026 | 385,032 | 513,376 | 22년 12건, '23년 15건, '24년 20건 가정 ('21년 7건, 평균금액 25,668백만원) |

| 신규 방송채널 | - | 100,000 | 200,000 | 채널A, TV조선 등 |

| K사 | 180,000 | 180,000 | 100,000 | PHM시스템용 DB 구축 |

| 한국도로공사 | 100,000 | 50,000 | 50,000 | 영상제공 스트리밍 SW |

| 기존 고도화 등 (국방) |

28,026 | 31,772 | 36,018 | 기존 고도화 부문 매출액('21년) 및 해당 부문 매출액 성장률(13%) 반영 |

| 신규 국방 고객사 (*) | - | 234,876 | 285,536 | 국방 신규고객 당해연도('21년) 발주 매출액, 해당 부문 매출액 성장률 반영 |

| 합계 | 616,052 | 981,680 | 1,184,930 | - |

| 출처: 당사 증권신고서(지분증권)(2022.06.24) |

마지막으로, Konan Voice&Listener의 과거 추정 시 예상 프로젝트 내역 및 결과는 다음과 같습니다. 당시 사업 구분은 내부 전략에 따라, 기존 매출이 발생 중이거나 유지가 가능하며 확장이 예상되는 영역을 '계속사업', 신규 추진이나 메타버스 등 신시장 진입을 목표로 한 영역을 '신규사업'으로 구분하였습니다.

| [2022년 매출 추정 시의 Konan Voice&Listener의 수주 예상 프로젝트 및 수주결과] |

| (단위: 천원) |

| 구분 | 프로젝트명 | 수주 예상 | 수주 결과 주1) | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 발주예상금액 | 2022년 | 2023년 | 2024년 | 비고 | 2022년 | 2023년 | 2024년 | ||

| Konan Listener K사(교육기관) |

청각장애학생을 위한 자동자막생성 고도화 및 후보정 사업 |

700,000 | 100,000 | 300,000 | 300,000 | 계속사업 | - | - | - |

| Konan Listener N사(교육기관) |

AI기술기반 음성인식 자막지원 프로그램 고도화 |

200,000 | - | - | 200,000 | 계속사업 | - | 유지보수 10,000 |

- |

| Konan Listener S사(교육기관) |

자막 자동 생성 시스템 | 600,000 | - | 200,000 | 400,000 | 신규사업 | - | - | |

| Konan Voice(메타버스 음성API) | - | - | 440,000 | 1,570,000 | 신규사업 | - | 103,000 | - | |

| Konan Voice(음성합성 구독) | - | - | 400,000 | 1,050,000 | 신규사업 | 8,039 | 39,926 | 91,678 | |

| 합계 | 100,000 | 1,340,000 | 3,520,000 | - | 8,039 주2) |

152,926 주2) |

91,678 주2) |

||

| 주1) 수주 결과는 수주, 매출 인식 및 내부 백데이터 활용하여 추적 기재하였습니다. 다만, 과거 수주 실패에 대한 별도 관리 자료는 존재하지 않아 '사업 무산·보류·수주 실패' 등은 모두 수주 실패로 기재하였으며 해당 건은 '-' 표기하였습니다. 또한, 일부 프로젝트는 명칭이 변경되었거나 상이할 수 있으며, 해당 경우에는 최종 납품 사이트 기준 유지보수 금액을 기준으로 기재하였습니다. 지연된 프로젝트의 경우, 2022~2024년 수주 데이터를 기반으로 가능한 범위 내에서 매칭하여 작성하였습니다. |

| 주2) 당사는 수주 이후, 프로젝트 종료 시점(통상 1~4년)에 매출이 인식되므로, 상기 합계는 각 년도 제품 기준 총 신규 수주 금액으로 기재하였습니다. |

| 출처: 당사 증권신고서(지분증권)(2022.06.24), 당사 제시 |

당사가 당시 Konan Voice&Listener 제품군에 있어 상기 프로젝트를 수주 가능성이 높다고 판단한 이유는, 음성 인식·합성 기술에 대한 공공 및 산업 분야의 수요가 점차 확대되고 있었고, 회의록 자동화, 상담 기록화, 교육자료 제작 등 구체적 활용 사례 중심으로 초기 검토 요청이 이어지고 있었기 때문입니다.

그러나, 제안 이후 네이버 '클로바노트' 등 유사 서비스가 무상으로 확산되면서 시장에서의 상용 솔루션에 대한 도입 유인이 약화되었고, 이에 따라 당사 제안의 실효성이 일부 제한되었습니다. 또한, 일부 기관은 기술 우선순위 변경이나 도입 검토 장기화 등의 사유로 실제 수주로 이어지지 못해, 당초 계획 대비 수주 실적 간 괴리율이 발생하였습니다.

또한, IPO 당시 메타버스 산업의 빠른 성장이 기대되면서, 이에 연계된 음성 API 수요 역시 확대될 것으로 보고 매출을 추정하였습니다. 그러나 실제로는 메타버스 산업의 성장 속도가 기대에 미치지 못했고, 관련 사업 추진도 제한되면서 해당 항목은 계획 대비 괴리율이 발생하였습니다.

매출에 이어서, 영업이익 및 당기순이익에서 괴리가 발생한 사유는 다음과 같습니다. 당사는 증권신고서 상 2022년도(1차연도) 영업이익을 3,996백만원으로 당기순이익을 3,547백만원으로 추정 기재하였으나, 실적은 각 -4,041백만원, -3,277백만원으로 괴리율은 각 201%, 192% 입니다. 또한, 증권신고서 상 2023년도(2차연도) 영업이익을 8,575백만원, 당기순이익을 7,427백만원으로 추정 기재하였으나, 실적은 각 -10,995백만원, -9,836백만원으로 괴리율은 각 228%, 232% 입니다. 한편, 당사는 증권신고서 상 2024년도(3차연도) 영업이익을 13,283백만원으로 당기순이익을 11,292백만원으로 추정 기재하였으나, 실적은 각 -14,106 백만원, -13,603 백만원으로 괴리율은 각 206%, 220% 입니다. 증권신고서 상의 예측치 및 그에 대한 추정 근거, 실제 실적과의 괴리 발생 원인은 아래 표와 같습니다.

(중략)

| [2024년 영업이익 및 당기순이익 괴리 발생 사유] |

| (단위 : 백만원) |

| 구분 | 예측 2024년(E) |

실적 2022년 |

||

|---|---|---|---|---|

| 금액 | 추정 근거 주1) | 금액 | 괴리발생원인 | |

| 매출액 | 49,751 | 상장 기준일 수주 확정 프로젝트, 유지보수 계약, 시장 점유율등을 반영해 시장 수요 및 확장성을 고려하여 추정하였습니다. | 26,318 | 위 표의 1. 항목별 추정 근거 및 괴리 발생 원인 (1) 매출액부분 2024년 참조. |

| 매출원가 | 23,749 | 상장 기준일 사업부별 인원 충원 계획, 임금 상승률, 국고 보조금 수입 등을 바탕으로 인건비를 추정하였습니다. 이와 함께, 비품 및 서버 확충 계획과 같은 비용의 평균값도 함께 고려하였고, 고정비용의 정기적 및 비정기적 발생 비중과 물가 상승률 등을 종합적으로 고려하여 추정을 수행했습니다. | 21,426 | 영업이익의 괴리 발생 원인은 2022년의 시장 상황과 성과를 기준으로 매출을 추정하여 실제 변화한 AI 시장 상황과 차이가 커졌기 때문입니다. 주요 프로젝트들의 발주 지연 및 축소 등으로 인해 예상 매출이 감소한 반면, 신규 제품군 확대를 위한 인력 및 설비 확보 등 지속적인 영업비용이 발생하여 최초 추정된 영업이익과의 괴리가 더욱 확대되었습니다. |

| 매출총이익 | 26,002 | 4,892 | ||

| 판매비와관리비 | 12,718 | 18,999 | ||

| 영업이익 | 13,283 | -14,106 | ||

| 영업외수익 | 264 | 과거 3사업연도 평균 금액에 물가상승률 반영, 일회성 제외하고 자금사용계획 및 조달/상환 계획에 따라 산정 하였습니다. | 742 | 당기순이익의 괴리 발생 원인은 매출 실적 감소로 인한 영업이익 악화가 최종적으로 당기순이익에도 직접적인 영향을 미쳤기 때문입니다. 다만, 영업외수익은 단기 금융자산 투자로 인해 소폭 증가했습니다. |

| 영업외비용 | 71 | 240 | ||

| 법인세비용차감전순이익 | 13,476 | -13,603 | ||

| 법인세비용 | 2,184 | 예상 과표에 대한 산출세액에 연구개발비세액공제를 반영하여 추정하였습니다. | 0 | |

| 당기순이익 | 11,292 | -13,603 | ||