|

|

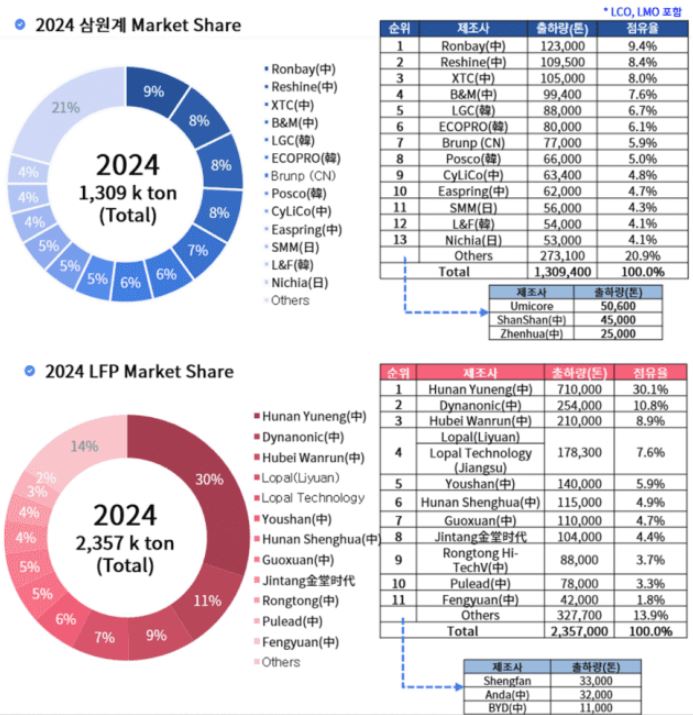

글로벌 회사별 양극재 시장점유율 비교(2024) |

정 정 신 고 (보고)

| 2025년 07월 08일 |

| 1. 정정대상 공시서류 : | 증권신고서(채무증권) |

| 2. 정정대상 공시서류의 최초제출일 : | 2025년 6월 16일 |

| 3. 정정사항 |

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| ※ 금번 정정사항은 자진 기재정정으로, 정정 및 추가 기재된 사항은 '굵은 빨간색'을 사용하였으니 참고하시기 바랍니다. ※ 오탈자/오기재 수정, 띄어쓰기 등 단순 수정의 경우 정오표를 별도로 기재하지 않았습니다. ※ 요약정보 및 인수인의 의견(분석기관의 평가의견)은 본문에 직접 정정사항을 반영하였으며, 정오표를 별도로 기재하지 않았습니다. |

||||

| 제1부 모집 또는 매출에 관한 사항 | ||||

| I. 모집 또는 매출에 관한 일반사항 | ||||

| 1. 공모개요 | 아니오 | 자진 기재정정 | (주1) 정정 전 | (주1) 정정 후 |

| 2. 공모방법 | (주2) 정정 전 | (주2) 정정 후 | ||

| 3. 공모가격 결정방법 | (주3) 정정 전 | (주3) 정정 후 | ||

| 4. 모집 또는 매출절차 등에 관한 사항 | (주4) 정정 전 | (주4) 정정 후 | ||

| II. 증권의 주요 권리내용 | 아니오 | 자진 기재정정 | (주5) 정정 전 | (주5) 정정 후 |

| III. 투자위험요소 - 1. 사업위험 | ||||

| 사. 2차전지 밸류체인 내 중국의 영향력과 관련된 위험 | 아니오 | 자진 기재정정 | (주6) 정정 전 | (주6) 정정 후 |

| III. 투자위험요소 - 2. 회사위험 | ||||

| 나. 재무 안정성 악화 위험 | 아니오 | 자진 기재정정 | (주7) 정정 전 | (주7) 정정 후 |

| 사. 타법인 출자 관련 위험 | (주8) 정정 전 | (주8) 정정 후 | ||

| 차. 잦은 자금조달로 인한 주주가치 희석화 위험 | (주9) 정정 전 | (주9) 정정 후 | ||

| III. 투자위험요소 - 3. 기타위험 | ||||

| 나. 공모 신주인수권부사채의 중점심사 선정 가능성 및 증권신고서 정정에 따른 일정 지연 관련 위험 | 아니오 | 자진 기재정정 | (주10) 정정 전 | (주10) 정정 후 |

| 다. 신주인수권증권 행사에 따른 위험 | (주11) 정정 전 | (주11) 정정 후 | ||

| 타. 환금성 제약 관련 위험 | (주12) 정정 전 | (주12) 정정 후 | ||

| 더. 차입공매도 신주인수권부사채 참여 제한 관련 위험 | (주13) 정정 전 | (주13) 정정 후 | ||

| V. 자금의 사용목적 |

아니오 | 자진 기재정정 | (주14) 정정 전 | (주14) 정정 후 |

(주1) 정정 전

가. 공모의 개요

| [회차 : | 7] | (단위: 원) |

| 항 목 | 내 용 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 명 칭 | 제7회 무기명식 이권부 무보증 신주인수권부사채 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 구 분 | 가. 무기명식 이권부 무보증 신주인수권부사채 나. 분리형 신주인수권부사채 다. 현금납입 및 사채대용납입형 신주인수권부사채 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 전자등록총액 | 300,000,000,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 할인율(%) | - | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 발행수익률(%) | 12개월 복리 3.00 ("만기보장수익률") | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 모집 또는 매출가액 | 각 사채 전자등록금액의 100% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 모집 또는 매출총액 | 300,000,000,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 각 사채의 금액 | "본 사채"의 경우 「주식·사채 등의 전자등록에 관한 법률」에 따른 전자등록으로 발행하므로 실물채권을 발행하지 않습니다. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 이자율 | 연리이자율(%) | 1.00 ("표면이율") | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 변동금리부사채이자율 | - | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 이자지급 방법 및 기한 | 이자지급 방법 | "본 사채”의 "표면이율"은 1.0%이며, 이자는 “본 사채” 발행일로부터 원금상환기일 전일까지 계산하고, 매 3개월마다 “본 사채”의 “표면이율”을 적용한 연간 이자의 1/4씩 분할 후급한다. 단, 이자지급기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일에 이자를 지급하고, 이자지급기일 이후의 이자는 계산하지 아니한다. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 이자지급 기한 |

2025년 11월 18일, 2026년 02월 18일, 2026년 05월 18일, 2026년 08월 18일, 2026년 11월 18일, 2027년 02월 18일, 2027년 05월 18일, 2027년 08월 18일, 2027년 11월 18일, 2028년 02월 18일, 2028년 05월 18일, 2028년 08월 18일, 2028년 11월 18일, 2029년 02월 18일, 2029년 05월 18일, 2029년 08월 18일, 2029년 11월 18일, 2030년 02월 18일, 2030년 05월 18일, 2030년 08월 18일. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 신용평가 등급 | 평가회사명 | 한국신용평가(주) / NICE신용평가(주) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 평가일자 | 2025년 05월 15일 / 2025년 05월 15일 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 평가결과등급 | BB0(안정적) / BB+(안정적) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 주관회사의 분석 |

주관회사명 | 한국투자증권 주식회사, 신한투자증권 주식회사, NH투자증권 주식회사 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 분석일자 | 2025년 05월 30일 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 상환방법 및 기한 |

상환방법 |

1) 만기 상환 ※ 조기상환기일 및 조기상환율

1) 조기상환청구금액: 각 전자등록금액의 100% 2) 청구기간 및 청구방법: 조기상환기일 전 60일 이후부터 조기상환기일 전 30일까지의 기간에 "발행회사"에 서면통지의 방법으로 조기상환을 청구하여야 합니다. 4) 지급장소: 기업은행 성서공단기업금융지점 5) 지급일: 각 조기상환기일 6) 지급금액: 전자등록금액에 상기에 명기된 조기상환율을 12개월 복리로 적용한 금액을 일시상환하되, 원미만은 절사합니다. 다만, 조기상환기일이 은행의 휴업일에 해당하는 경우, 그 다음 영업일을 조기상환기일로 하고, 조기상환기일 이후에는 이자를 계산하지 아니합니다. 7) 사채의 원금 전액이 조기상환되더라도 신주인수권증권에는 영향을 미치지 아니하며, 본항에 따라 본 사채의 원금 일부 또는 전부를 상환하는 경우, "발행회사"는 해당 사채의 조기상환에 관한 사항을 "한국예탁결제원"에 통보하여야 합니다. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 상환기한 | 2030년 08월 18일 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 권리행사로 인해 발행되는 지분증권의 종류 및 내용 |

(주)엘앤에프 기명식 보통주 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 행가사액, 행사비율, 행사기간 등 신주인수권의 조건 요약 |

1) 행사가액: 50,002원 (예정) 가) "본 사채"는 분리형 신주인수권부사채로 현금납입 또는 사채대용납입 모두 가능합니다. 나) 최초 발행되는 분리된 신주인수권증권의 행사비율은 100%로 "신주인수권증권" 1주당 주식 1주의 "신주인수권"을 갖습니다. 다) 하기 4)에 따라 "신주인수권증권"의 행사비율은 변경될 수 있으며, 이 경우 변경된 행사비율로 발행되는 주식의 발행가액의 합계액은 "본 사채"의 발행가액인 금 삼천억원(\300,000,000,000)을 초과할 수 없습니다. 단, "본 사채"는 각 청약자에게 건별 배정되며, 행사청구 시 소수점 이하의 단수주에 대해서는 배정하지 않고 미발행되므로, 각각 배정된 신주인수권 행사로 인해 발행되는 주식의 발행가액의 총 합계액은 "본 사채"의 발행가액의 합계액에 미달될 수 있다. 라) 동일인이 2 이상의 신주인수권증권으로 신주인수권 행사청구시에는 행사비율을 반영하여 산정한 각 "신주인수권증권"에 부여된 "신주인수권"을 합산합니다. 단, 합산 후 소수점 이하의 "신주인수권"은 절사합니다. 가) "본 사채"의 신주인수권증권 보유자가 신주인수권 행사청구를 하기 전에 "발행회사"가 아래 (i) 또는 (ii)의 발행 당시 "시가"를 하회하는 발행가액으로 (i) 유상증자, 주식배당, 준비금의 자본전입 등으로 주식을 발행하거나, (ii) 신주인수권 또는 신주인수권이나 신주전환권이 부착된 회사채의 발행 등으로신주인수권을 부여하는 증권을 발행하여 그 행사가액 조정에 관한 사항이 발생하는 경우에는 아래와 같이 행사가액을 조정합니다. 본 사유에 따른 "행사가액"의 조정일은 (i)의 경우 유상증자, 주식배당, 준비금의 자본전입 등으로 인한 신주의 발행일로 하며, (ii)의 경우 해당 증권의 발행일로 합니다. 나) 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등에 의하여 신주인수권 "행사가액"의 조정이 필요한 경우에는 당해 합병, 자본의 감소, 주식분할및 병합, 주식 액면 변경 등 직전에 신주인수권이 행사되어 전액 주식으로 배정되었더라면 당해 합병, 자본의 감소,주식분할 및 병합, 주식 액면 변경 등직후에 신주인수권 행사 권리자가 가질 수 있었던 주식수가 행사주식수가 되도록 "행사가액"을 조정합니다. 본 사유에 따른 "행사가액" 조정일은 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등의 기준일로 합니다. 다) 감자 및 주식 병합 등 주식가치 상승사유가 발생하는 경우 감자 및 주식병합 등으로 인한 조정비율만큼 상향하여 반영하는 조건으로 행사가액을 조정합니다. 단, 감자 및 주식병합 등을 위한 주주총회 결의일 전일을 기산일로 하여 「증권의 발행 및 공시 등에 관한 규정」제5-22조제1항 본문의 규정에 의하여 산정(제3호는 제외합니다)한 가액(이하 "산정가액"이라 합니다)이 액면가액 미만이면서 기산일 전에 행사가액을 액면가액으로 이미 조정한 경우(행사가액을 액면가액 미만으로 조정할 수 있는 경우는 제외합니다)에는 조정후 행사가액은 산정가액을 기준으로 감자 및 주식병합 등으로 인한 조정비율만큼 상향 조정한 가액 이상으로 조정합니다. 라) 상기의 "가)" 내지 "다)"에 의한 "행사가액" 조정과 별도로「증권의 발행 및 공시 등에 관한 규정」제5-23조제2호에 의하여 "발행회사"의 기명식 보통주식의 시가 하락에 따른 "행사가액" 조정을 하기로 합니다. "본 사채" 발행일로부터 3개월 후 그리고 그 후 매 3개월마다 신주인수권 "행사가액"을 조정하되, 해당 '신주인수권 행사가액 조정일 전일'을 기준으로 하여 산정한 "발행회사"의 보통주의 1개월 "가중산술평균주가", 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액과 최근일 "가중산술평균주가" 중 낮은가격이 직전 신주인수권 "행사가액"보다 낮은 경우, 그 낮은 가격으로 "행사가액"을 조정합니다. 다만, 본 목에 따른 신주인수권 행사가액의 최저 조정한도는 발행 시 신주인수권 "행사가액"(조정일 전에 신주의 할인발행 등의 사유로 신주인수권 "행사가액"을 이미 조정한 경우에는 이를 감안하여 산정한 가격)의 70%에 해당하는 가액으로 합니다. 마) 조정된 "행사가액"이 "발행회사"의 보통주의 액면가 이하일 경우에는 액면가를 "행사가액"으로 하며, "본 사채"에 부여된 신주인수권의 행사로 인하여 발행할 주식의 발행가액의 합계액은 "본 사채"의 발행가액의 합계액을 초과할수 없습니다. 단, "본 사채"는 각 청약자에게 건별 배정되며, 행사청구 시, 소수점 이하의 단수주에 대해서는 배정하지 않고 미발행되므로, 각각 배정된 신주인수권 행사로 인해 발행되는 주식의 발행가액의 총합계액은 "본 사채"의 발행가액의 합계액에 미달될 수 있습니다. - 아 래 - ▶ 조정 후 행사비율 = 최초 행사비율(100%) × 최초 행사가액 ÷ 조정 후 행사가액 (단, 소수점 아래 다섯째 자리 이하는 절사합니다) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 납입기일 | 2025년 08월 18일 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 등록기관 | 한국예탁결제원 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 원리금 지급대행기관 |

회 사 명 | 기업은행 성서공단기업금융지점 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 기타사항 | 1) "본 사채"의 상장신청예정일은 2025년 08월 14일, 상장 예정일은 2025년 08월 19일입니다. 신주인수권에 관한 자세한 사항은 본 증권신고서 중 "제1부 모집 또는 매출에 관한 사항 - Ⅱ. 증권의 주요 권리내용"을 참고하시기 바랍니다. 2) 증권신고서의 효력 발생 유·무에 따라 "본 사채"의 공모일정이 변경될 수 있습니다. 3) "본 사채"의 연리이자율 연 1.00%는 표면이율을 의미하며, 발행수익률 12개월 복리 연 3.00%는 만기보장수익률(YTM)을 의미합니다. 4) 조기상환일에 상환할 채권의 조기상환수익률(YTP) 및 만기까지 보유한 채권의 만기보장수익률(YTM)은 12개월 복리 연 3.00%로 합니다. 5) "본 사채"의 청약기간은 아래와 같습니다. - 구주주: 2025년 08월 07일 ~ 2025년 08월 08일 (2영업일간) - 일반공모: 2025년 08월 12일 ~ 2025년 08월 13일 (2영업일간) 6) 상기 권리행사가격은 예정가격으로 확정 발행가액은 구주주 청약일전 3거래일(2025년 08월 04일)에 확정되어 "발행회사" 홈페이지(http://www.landf.co.kr)에 2025년 08월 05일 공고될 예정입니다. 7) 구주주 청약은 명부주주의 경우 "공동대표주관회사"인 한국투자증권(주), 신한투자증권(주) 및 NH투자증권(주)의 본·지점에서 가능하며, 실질주주의 경우 주권을 예탁한 증권회사 및 "공동대표주관회사"인 한국투자증권(주), 신한투자증권(주) 및 NH투자증권(주)의 본·지점에서 가능합니다. 일반공모 청약은 "공동대표주관회사"인 한국투자증권(주), 신한투자증권(주) 및 NH투자증권(주), "인수회사"인 대신증권(주)의 본·지점, 홈페이지 및 HTS/MTS에서 가능합니다. 8) 본 신주인수권부사채의 신주인수권 행사에 있어, 한국예탁결제원 및 명의개서 대행기관의 업무규정상 1개월 동안 행사된 신주인수권에 의한 신주발행 물량을 매월 말일까지 일괄적으로 취합하여 정기적으로 상장업무를 진행할 예정입니다. 이에 따라 신주의 환금성이 행사 즉시 주어지지 않아, 신주의 매매에 제약이 있을 수 있습니다. 또한 명의개서대행기관 및 한국거래소 등 관계기관의 협의에 따라 상장시기가 늦추어 질 수 도 있음을 충분히 숙지하시기 바랍니다. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

나. 공모일정

당사는 2025년 06월 16일 및 2025년 06월 27일 주주우선 공모방식 신주인수권부사채 발행을 결의하였으며, 이와 관련된 주요 일정은 다음과 같습니다.

| 일 정 | 진행 절차 | 비 고 |

|---|---|---|

| 2025년 05월 16일 | 대표주관계약 체결 | |

| 2025년 06월 16일 | 이사회 결의 및 주요사항보고서 제출 | - |

| 2025년 06월 16일 | 증권신고서 및 예비투자설명서 제출 | - |

| 2025년 06월 27일 | 정정증권신고서 및 정정예비투자설명서 제출 |

- |

| 2025년 07월 09일 |

증권신고서 효력발생 | 7영업일 경과 후 |

| 2025년 07월 10일 | 사채배정기준일 | - |

| 2025년 07월 23일 | 사채배정통지 / 청약안내서 송부 | - |

| 2025년 08월 04일 | 행사가액 확정 | - |

| 2025년 08월 05일 | 행사가액 확정 공고 | "발행회사" 홈페이지 공고 (http://www.landf.co.kr) |

| 2025년 08월 07일 | 구주주 청약 | - |

| 2025년 08월 08일 | ||

| 2025년 08월 11일 | 일반공모 청약공고 | "공동대표주관회사" 홈페이지 공고 (http://www.truefriend.com) (http://www.shinhansec.com) (http://www.nhqv.com) (http://www.daishin.com) |

| 2025년 08월 12일 | 일반공모청약 | - |

| 2025년 08월 13일 | ||

| 2025년 08월 14일 | 일반공모청약 배정공고 | "공동대표주관회사" 홈페이지 공고 (http://www.truefriend.com) (http://www.shinhansec.com) (http://www.nhqv.com) (http://www.daishin.com) |

| 2025년 08월 18일 | 환불/납입 | - |

| 2025년 08월 19일 | 채권 상장 예정 | - |

| 2025년 08월 29일 | 신주인수권증권 상장 예정 | - |

| 주) | 상기 일정은 증권신고서 제출일(2025년 06월 27일) 현재 기준 일정으로 증권신고서 수리과정 및 관계기관의 조정 등으로 변경될 수 있습니다. |

(주1) 정정 후

가. 공모의 개요

| [회차 : | 7] | (단위: 원) |

| 항 목 | 내 용 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 명 칭 | 제7회 무기명식 이권부 무보증 신주인수권부사채 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 구 분 | 가. 무기명식 이권부 무보증 신주인수권부사채 나. 분리형 신주인수권부사채 다. 현금납입 및 사채대용납입형 신주인수권부사채 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 전자등록총액 | 300,000,000,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 할인율(%) | - | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 발행수익률(%) | 12개월 복리 3.00 ("만기보장수익률") | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 모집 또는 매출가액 | 각 사채 전자등록금액의 100% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 모집 또는 매출총액 | 300,000,000,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 각 사채의 금액 | "본 사채"의 경우 「주식·사채 등의 전자등록에 관한 법률」에 따른 전자등록으로 발행하므로 실물채권을 발행하지 않습니다. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 이자율 | 연리이자율(%) | 1.00 ("표면이율") | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 변동금리부사채이자율 | - | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 이자지급 방법 및 기한 | 이자지급 방법 | "본 사채”의 "표면이율"은 1.0%이며, 이자는 “본 사채” 발행일로부터 원금상환기일 전일까지 계산하고, 매 3개월마다 “본 사채”의 “표면이율”을 적용한 연간 이자의 1/4씩 분할 후급한다. 단, 이자지급기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일에 이자를 지급하고, 이자지급기일 이후의 이자는 계산하지 아니한다. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 이자지급 기한 |

2025년 12월 09일, 2026년 03월 09일, 2026년 06월 09일, 2026년 09월 09일, 2026년 12월 09일, 2027년 03월 09일, 2027년 06월 09일, 2027년 09월 09일, 2027년 12월 09일, 2028년 03월 09일, 2028년 06월 09일, 2028년 09월 09일, 2028년 12월 09일, 2029년 03월 09일, 2029년 06월 09일, 2029년 09월 09일, 2029년 12월 09일, 2030년 03월 09일, 2030년 06월 09일, 2030년 09월 09일. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 신용평가 등급 | 평가회사명 | 한국신용평가(주) / NICE신용평가(주) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 평가일자 | 2025년 05월 15일 / 2025년 05월 15일 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 평가결과등급 | BB0(안정적) / BB+(안정적) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 주관회사의 분석 |

주관회사명 | 한국투자증권 주식회사, 신한투자증권 주식회사, NH투자증권 주식회사 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 분석일자 | 2025년 05월 30일 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 상환방법 및 기한 |

상환방법 |

1) 만기 상환 ※ 조기상환기일 및 조기상환율

1) 조기상환청구금액: 각 전자등록금액의 100% 2) 청구기간 및 청구방법: 조기상환기일 전 60일 이후부터 조기상환기일 전 30일까지의 기간에 "발행회사"에 서면통지의 방법으로 조기상환을 청구하여야 합니다. 4) 지급장소: 기업은행 성서공단기업금융지점 5) 지급일: 각 조기상환기일 6) 지급금액: 전자등록금액에 상기에 명기된 조기상환율을 12개월 복리로 적용한 금액을 일시상환하되, 원미만은 절사합니다. 다만, 조기상환기일이 은행의 휴업일에 해당하는 경우, 그 다음 영업일을 조기상환기일로 하고, 조기상환기일 이후에는 이자를 계산하지 아니합니다. 7) 사채의 원금 전액이 조기상환되더라도 신주인수권증권에는 영향을 미치지 아니하며, 본항에 따라 본 사채의 원금 일부 또는 전부를 상환하는 경우, "발행회사"는 해당 사채의 조기상환에 관한 사항을 "한국예탁결제원"에 통보하여야 합니다. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 상환기한 | 2030년 09월 09일 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 권리행사로 인해 발행되는 지분증권의 종류 및 내용 |

(주)엘앤에프 기명식 보통주 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 행가사액, 행사비율, 행사기간 등 신주인수권의 조건 요약 |

1) 행사가액: 50,002원 (예정) 가) "본 사채"는 분리형 신주인수권부사채로 현금납입 또는 사채대용납입 모두 가능합니다. 나) 최초 발행되는 분리된 신주인수권증권의 행사비율은 100%로 "신주인수권증권" 1주당 주식 1주의 "신주인수권"을 갖습니다. 다) 하기 4)에 따라 "신주인수권증권"의 행사비율은 변경될 수 있으며, 이 경우 변경된 행사비율로 발행되는 주식의 발행가액의 합계액은 "본 사채"의 발행가액인 금 삼천억원(\300,000,000,000)을 초과할 수 없습니다. 단, "본 사채"는 각 청약자에게 건별 배정되며, 행사청구 시 소수점 이하의 단수주에 대해서는 배정하지 않고 미발행되므로, 각각 배정된 신주인수권 행사로 인해 발행되는 주식의 발행가액의 총 합계액은 "본 사채"의 발행가액의 합계액에 미달될 수 있다. 라) 동일인이 2 이상의 신주인수권증권으로 신주인수권 행사청구시에는 행사비율을 반영하여 산정한 각 "신주인수권증권"에 부여된 "신주인수권"을 합산합니다. 단, 합산 후 소수점 이하의 "신주인수권"은 절사합니다. 가) "본 사채"의 신주인수권증권 보유자가 신주인수권 행사청구를 하기 전에 "발행회사"가 아래 (i) 또는 (ii)의 발행 당시 "시가"를 하회하는 발행가액으로 (i) 유상증자, 주식배당, 준비금의 자본전입 등으로 주식을 발행하거나, (ii) 신주인수권 또는 신주인수권이나 신주전환권이 부착된 회사채의 발행 등으로신주인수권을 부여하는 증권을 발행하여 그 행사가액 조정에 관한 사항이 발생하는 경우에는 아래와 같이 행사가액을 조정합니다. 본 사유에 따른 "행사가액"의 조정일은 (i)의 경우 유상증자, 주식배당, 준비금의 자본전입 등으로 인한 신주의 발행일로 하며, (ii)의 경우 해당 증권의 발행일로 합니다. 나) 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등에 의하여 신주인수권 "행사가액"의 조정이 필요한 경우에는 당해 합병, 자본의 감소, 주식분할및 병합, 주식 액면 변경 등 직전에 신주인수권이 행사되어 전액 주식으로 배정되었더라면 당해 합병, 자본의 감소,주식분할 및 병합, 주식 액면 변경 등직후에 신주인수권 행사 권리자가 가질 수 있었던 주식수가 행사주식수가 되도록 "행사가액"을 조정합니다. 본 사유에 따른 "행사가액" 조정일은 합병, 자본의 감소, 주식분할 및 병합, 주식 액면 변경 등의 기준일로 합니다. 다) 감자 및 주식 병합 등 주식가치 상승사유가 발생하는 경우 감자 및 주식병합 등으로 인한 조정비율만큼 상향하여 반영하는 조건으로 행사가액을 조정합니다. 단, 감자 및 주식병합 등을 위한 주주총회 결의일 전일을 기산일로 하여 「증권의 발행 및 공시 등에 관한 규정」제5-22조제1항 본문의 규정에 의하여 산정(제3호는 제외합니다)한 가액(이하 "산정가액"이라 합니다)이 액면가액 미만이면서 기산일 전에 행사가액을 액면가액으로 이미 조정한 경우(행사가액을 액면가액 미만으로 조정할 수 있는 경우는 제외합니다)에는 조정후 행사가액은 산정가액을 기준으로 감자 및 주식병합 등으로 인한 조정비율만큼 상향 조정한 가액 이상으로 조정합니다. 라) 상기의 "가)" 내지 "다)"에 의한 "행사가액" 조정과 별도로「증권의 발행 및 공시 등에 관한 규정」제5-23조제2호에 의하여 "발행회사"의 기명식 보통주식의 시가 하락에 따른 "행사가액" 조정을 하기로 합니다. "본 사채" 발행일로부터 3개월 후 그리고 그 후 매 3개월마다 신주인수권 "행사가액"을 조정하되, 해당 '신주인수권 행사가액 조정일 전일'을 기준으로 하여 산정한 "발행회사"의 보통주의 1개월 "가중산술평균주가", 1주일 "가중산술평균주가" 및 최근일 "가중산술평균주가"를 산술평균한 가액과 최근일 "가중산술평균주가" 중 낮은가격이 직전 신주인수권 "행사가액"보다 낮은 경우, 그 낮은 가격으로 "행사가액"을 조정합니다. 다만, 본 목에 따른 신주인수권 행사가액의 최저 조정한도는 발행 시 신주인수권 "행사가액"(조정일 전에 신주의 할인발행 등의 사유로 신주인수권 "행사가액"을 이미 조정한 경우에는 이를 감안하여 산정한 가격)의 70%에 해당하는 가액으로 합니다. 마) 조정된 "행사가액"이 "발행회사"의 보통주의 액면가 이하일 경우에는 액면가를 "행사가액"으로 하며, "본 사채"에 부여된 신주인수권의 행사로 인하여 발행할 주식의 발행가액의 합계액은 "본 사채"의 발행가액의 합계액을 초과할수 없습니다. 단, "본 사채"는 각 청약자에게 건별 배정되며, 행사청구 시, 소수점 이하의 단수주에 대해서는 배정하지 않고 미발행되므로, 각각 배정된 신주인수권 행사로 인해 발행되는 주식의 발행가액의 총합계액은 "본 사채"의 발행가액의 합계액에 미달될 수 있습니다. - 아 래 - ▶ 조정 후 행사비율 = 최초 행사비율(100%) × 최초 행사가액 ÷ 조정 후 행사가액 (단, 소수점 아래 다섯째 자리 이하는 절사합니다) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 납입기일 | 2025년 09월 09일 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 등록기관 | 한국예탁결제원 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 원리금 지급대행기관 |

회 사 명 | 기업은행 성서공단기업금융지점 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 기타사항 | 1) "본 사채"의 상장신청예정일은 2025년 09월 08일, 상장 예정일은 2025년 09월 10일입니다. 신주인수권에 관한 자세한 사항은 본 증권신고서 중 "제1부 모집 또는 매출에 관한 사항 - Ⅱ. 증권의 주요 권리내용"을 참고하시기 바랍니다. 2) 증권신고서의 효력 발생 유·무에 따라 "본 사채"의 공모일정이 변경될 수 있습니다. 3) "본 사채"의 연리이자율 연 1.00%는 표면이율을 의미하며, 발행수익률 12개월 복리 연 3.00%는 만기보장수익률(YTM)을 의미합니다. 4) 조기상환일에 상환할 채권의 조기상환수익률(YTP) 및 만기까지 보유한 채권의 만기보장수익률(YTM)은 12개월 복리 연 3.00%로 합니다. 5) "본 사채"의 청약기간은 아래와 같습니다. - 구주주: 2025년 09월 01일 ~ 2025년 09월 02일 (2영업일간) - 일반공모: 2025년 09월 04일 ~ 2025년 09월 05일 (2영업일간) 6) 상기 권리행사가격은 예정가격으로 확정 발행가액은 구주주 청약일전 3거래일(2025년 08월 27일)에 확정되어 "발행회사" 홈페이지(http://www.landf.co.kr)에 2025년 08월 28일 공고될 예정입니다. 7) 구주주 청약은 명부주주의 경우 "공동대표주관회사"인 한국투자증권(주), 신한투자증권(주) 및 NH투자증권(주)의 본·지점에서 가능하며, 실질주주의 경우 주권을 예탁한 증권회사 및 "공동대표주관회사"인 한국투자증권(주), 신한투자증권(주) 및 NH투자증권(주)의 본·지점에서 가능합니다. 일반공모 청약은 "공동대표주관회사"인 한국투자증권(주), 신한투자증권(주) 및 NH투자증권(주), "인수회사"인 대신증권(주)의 본·지점, 홈페이지 및 HTS/MTS에서 가능합니다. 8) 본 신주인수권부사채의 신주인수권 행사에 있어, 한국예탁결제원 및 명의개서 대행기관의 업무규정상 1개월 동안 행사된 신주인수권에 의한 신주발행 물량을 매월 말일까지 일괄적으로 취합하여 정기적으로 상장업무를 진행할 예정입니다. 이에 따라 신주의 환금성이 행사 즉시 주어지지 않아, 신주의 매매에 제약이 있을 수 있습니다. 또한 명의개서대행기관 및 한국거래소 등 관계기관의 협의에 따라 상장시기가 늦추어 질 수 도 있음을 충분히 숙지하시기 바랍니다. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

나. 공모일정

당사는 2025년 06월 16일 및 2025년 06월 27일 및 2025년 07월 08일 주주우선 공모방식 신주인수권부사채 발행을 결의하였으며, 이와 관련된 주요 일정은 다음과 같습니다.

| 일 정 | 진행 절차 | 비 고 |

|---|---|---|

| 2025년 05월 16일 | 대표주관계약 체결 | |

| 2025년 06월 16일 | 이사회 결의 및 주요사항보고서 제출 | - |

| 2025년 06월 16일 | 증권신고서 및 예비투자설명서 제출 | - |

| 2025년 06월 27일 | 정정증권신고서 및 정정예비투자설명서 제출 |

- |

| 2025년 07월 08일 | 정정증권신고서 및 정정예비투자설명서 제출 |

- |

| 2025년 07월 18일 |

증권신고서 효력발생 | 7영업일 경과 후 |

| 2025년 07월 21일 | 사채배정기준일 | - |

| 2025년 08월 01일 | 사채배정통지 / 청약안내서 송부 | - |

| 2025년 08월 27일 | 행사가액 확정 | - |

| 2025년 08월 28일 | 행사가액 확정 공고 | "발행회사" 홈페이지 공고 (http://www.landf.co.kr) |

| 2025년 09월 01일 | 구주주 청약 | - |

| 2025년 09월 02일 | ||

| 2025년 09월 03일 | 일반공모 청약공고 | "공동대표주관회사" 홈페이지 공고 (http://www.truefriend.com) (http://www.shinhansec.com) (http://www.nhqv.com) (http://www.daishin.com) |

| 2025년 09월 04일 | 일반공모청약 | - |

| 2025년 09월 05일 | ||

| 2025년 09월 08일 | 일반공모청약 배정공고 | "공동대표주관회사" 홈페이지 공고 (http://www.truefriend.com) (http://www.shinhansec.com) (http://www.nhqv.com) (http://www.daishin.com) |

| 2025년 09월 09일 | 환불/납입 | - |

| 2025년 09월 10일 | 채권 상장 예정 | - |

| 2025년 09월 22일 | 신주인수권증권 상장 예정 | - |

| 주) | 상기 일정은 증권신고서 제출일(2025년 07월 08일) 현재 기준 일정으로 증권신고서 수리과정 및 관계기관의 조정 등으로 변경될 수 있습니다. |

(주2) 정정 전

가. 증권의 모집방법: 주주우선공모

| [회차 : 9] | (단위 : 원) |

| 모집대상 | 모집금액 및 비율 | 비고 | |

|---|---|---|---|

| 모집금액 | 모집비율(%) | ||

| 구주주 청약 | 300,000,000,000 | 100% | - 구주 1주당 우선청약권 부여 비율금액: 8,934.5376256162원 - 우선청약권 부여 사채배정기준일: 2025년 07월 10일 - 주2) 참조 |

| 일반공모 | - | - | - 주3) 참조 |

| 주주배정 | - | - | - |

| 기타 | - | - | - |

| 합계 | 300,000,000,000 | 100% | - |

| 주1) 모집금액은 전자등록총액 기준입니다. |

| 주2) 본 건 신주인수권부사채의 모집은 주주우선공모 방식으로 진행되며, 구주주의 개인별 청약한도는 사채배정기준일 현재 주주명부에 기재된 소유주식 1주당 우선청약권 부여비율금액인 8,934.5376256162원을 곱하여 산정된 우선청약권 금액으로 하되, 10,000원 미만은 절사합니다. 단, 사채배정기준일 전 주식관련사채의 권리 행사, 주식매수선택권 행사, 발행주식총수 및 자기주식수의 변동 등으로 인하여 1주당 우선청약권 부여 비율금액이 변동될 수 있습니다. |

| 주4) 구주주의 청약 결과 발생하는 미청약금액 및 단수금액에 대해서는 이를 일반에게 공모합니다. |

| 주5) 구주주 1주당 우선청약권 부여 비율금액 산출 근거는 아래와 같습니다. |

|

주6) 「자본시장법」 제180조의4 제2항 및 같은 법 시행령 제208조의4 제3항에 따라 2025년 06월 17일부터 2025년 08월 04일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 신주인수권부사채를 취득할 경우 같은 법 제429조의3 제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4 제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 신주인수권부사채 취득이 허용됩니다. ① 모집(매출)에 따른 신주인수권부사채 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 신주인수권부사채 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위가 모집(매출)에 따른 신주인수권부사채를 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

(후략)

(주2) 정정 후

가. 증권의 모집방법: 주주우선공모

| [회차 : 9] | (단위 : 원) |

| 모집대상 | 모집금액 및 비율 | 비고 | |

|---|---|---|---|

| 모집금액 | 모집비율(%) | ||

| 구주주 청약 | 300,000,000,000 | 100% | - 구주 1주당 우선청약권 부여 비율금액: 8,934.5376256162원 - 우선청약권 부여 사채배정기준일: 2025년 07월 21일 - 주2) 참조 |

| 일반공모 | - | - | - 주3) 참조 |

| 주주배정 | - | - | - |

| 기타 | - | - | - |

| 합계 | 300,000,000,000 | 100% | - |

| 주1) 모집금액은 전자등록총액 기준입니다. |

| 주2) 본 건 신주인수권부사채의 모집은 주주우선공모 방식으로 진행되며, 구주주의 개인별 청약한도는 사채배정기준일 현재 주주명부에 기재된 소유주식 1주당 우선청약권 부여비율금액인 8,934.5376256162원을 곱하여 산정된 우선청약권 금액으로 하되, 10,000원 미만은 절사합니다. 단, 사채배정기준일 전 주식관련사채의 권리 행사, 주식매수선택권 행사, 발행주식총수 및 자기주식수의 변동 등으로 인하여 1주당 우선청약권 부여 비율금액이 변동될 수 있습니다. |

| 주4) 구주주의 청약 결과 발생하는 미청약금액 및 단수금액에 대해서는 이를 일반에게 공모합니다. |

| 주5) 구주주 1주당 우선청약권 부여 비율금액 산출 근거는 아래와 같습니다. |

|

주6) 「자본시장법」 제180조의4 제2항 및 같은 법 시행령 제208조의4 제3항에 따라 2025년 06월 17일부터 2025년 08월 27일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 신주인수권부사채를 취득할 경우 같은 법 제429조의3 제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4 제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 신주인수권부사채 취득이 허용됩니다. ① 모집(매출)에 따른 신주인수권부사채 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 신주인수권부사채 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위가 모집(매출)에 따른 신주인수권부사채를 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

(후략)

(주3) 정정 전

(전략)

2) 발행조건

| 신주인수권 가격 결정변수 |

신주인수권 가격 결정변수의 내용 | 비 고 |

|---|---|---|

| 기초자산 | (주)엘앤에프 보통주 (A066970) | - |

| 무위험이자율 | 2.598% (2025년 06월 13일 국고채 5년물 민평평균 수익률) | 주1) |

| 잔존만기 | 5년 | - |

| 현재가 | 49,600원 (2025년 06월 13일 종가) | - |

| 행사가액 | 50,002원 (예정) | 주2) |

| 변동성 |

① KOSPI 및 해당기업 20영업일(1개월)의 역사적 변동성 사용 ② KOSPI 및 해당기업 60영업일(3개월)의 역사적 변동성 사용 ③ KOSPI 및 해당기업 120영업일(6개월)의 역사적 변동성 사용 ④ KOSPI 및 해당기업 250영업일(12개월)의 역사적 변동성 사용 |

주3) |

| 주1) | 무위험이자율: 2025년 06월 13일 한국금융투자협회가 발표하는 5년 만기 국고채의 기준수익률을 사용하였습니다. 본 수익률은 신주인수권부사채의 만기와 동일합니다. |

| 주2) |

본 사채 발행을 위한 최초 이사회결의일 전일(2025년 06월 15일)을 기산일로 하여, 그 기산일로부터 소급하여 산정한 다음 각목의 가액 중 가장 낮은 가액을 기준주가로 하여, 기준주가의 100%에 해당하는 가액을 행사가액으로 하되, 원 단위 미만은 절상합니다. 단, 행사가액이 액면가액 미만일 경우 액면가액을 행사가액으로 합니다. 나) (주)엘앤에프 보통주의 최근일(이사회 결의일 전일) "가중산술평균주가" 다) (주)엘앤에프 보통주의 "본 사채" 청약기간 개시일 전 제3거래일 "가중산술평균주가" |

| 주3) | 하기 "3) 변동성" 참조 |

| ※ | 상기 신주인수권 행사가액은 예정 행사가액으로 확정 행사가액은 청약개시일 제3거래일전인 2025년 08월 01일에 확정 후 정정 공시할 예정입니다. |

(후략)

(주3) 정정 후

(전략)

2) 발행조건

| 신주인수권 가격 결정변수 |

신주인수권 가격 결정변수의 내용 | 비 고 |

|---|---|---|

| 기초자산 | (주)엘앤에프 보통주 (A066970) | - |

| 무위험이자율 | 2.598% (2025년 06월 13일 국고채 5년물 민평평균 수익률) | 주1) |

| 잔존만기 | 5년 | - |

| 현재가 | 49,600원 (2025년 06월 13일 종가) | - |

| 행사가액 | 50,002원 (예정) | 주2) |

| 변동성 |

① KOSPI 및 해당기업 20영업일(1개월)의 역사적 변동성 사용 ② KOSPI 및 해당기업 60영업일(3개월)의 역사적 변동성 사용 ③ KOSPI 및 해당기업 120영업일(6개월)의 역사적 변동성 사용 ④ KOSPI 및 해당기업 250영업일(12개월)의 역사적 변동성 사용 |

주3) |

| 주1) | 무위험이자율: 2025년 06월 13일 한국금융투자협회가 발표하는 5년 만기 국고채의 기준수익률을 사용하였습니다. 본 수익률은 신주인수권부사채의 만기와 동일합니다. |

| 주2) |

본 사채 발행을 위한 최초 이사회결의일 전일(2025년 06월 15일)을 기산일로 하여, 그 기산일로부터 소급하여 산정한 다음 각목의 가액 중 가장 낮은 가액을 기준주가로 하여, 기준주가의 100%에 해당하는 가액을 행사가액으로 하되, 원 단위 미만은 절상합니다. 단, 행사가액이 액면가액 미만일 경우 액면가액을 행사가액으로 합니다. 나) (주)엘앤에프 보통주의 최근일(이사회 결의일 전일) "가중산술평균주가" 다) (주)엘앤에프 보통주의 "본 사채" 청약기간 개시일 전 제3거래일 "가중산술평균주가" |

| 주3) | 하기 "3) 변동성" 참조 |

| ※ | 상기 신주인수권 행사가액은 예정 행사가액으로 확정 행사가액은 청약개시일 제3거래일전인 2025년 08월 27일에 확정 후 정정 공시할 예정입니다. |

(후략)

(주4) 정정 전

가. 모집 또는 매출조건

1) (주)엘앤에프는 "본 사채"를 주주우선공모방식으로 발행하기로 결의한 이사회 결의에 따라 "공동대표주관회사" 및 "인수회사"에게 "본 사채"의 잔액인수 및 모집을 위탁하며 "공동대표주관회사" 및 "인수회사"는 이를 수락하였습니다.

2) "공동대표주관회사"는 2025년 07월 10일(이하 "사채배정기준일"이라 한다) 18시 현재 주주명부에 등재된 주주(이하 "구주주"라 한다)로부터 청약이 있을 경우 우선청약권이 부여된 금액 내에서 청약한 금액만큼 배정합니다.

(중략)

나. 모집 또는 매출의 절차

1) 공고일자와 공고방법

| 구분 | 공고신문 등 | 공고일자 |

|---|---|---|

| 사채배정기준일 또는 신주인수권부사채 발행 공고 |

"발행회사" 홈페이지 | 2025년 06월 30일 |

| 행사가액 확정 공고 | 2025년 08월 05일 |

|

| 일반공모 청약 공고 | "공동대표주관회사" 및 "인수회사" 홈페이지 | 2025년 08월 11일 |

| 배정 공고 | 2025년 08월 14일 |

(중략)

마) 청약증거금

(1) "본 사채"의 청약증거금은 청약금액의 100%에 해당하는 금액으로 합니다.

(2) 청약증거금은 2025년 08월 18일에 "본 사채"의 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니합니다.

(3) 초과 청약증거금이 있는 경우에는 이를 납입기일인 2025년 08월 18일에 해당 일반공모 청약사무취급처에서 반환합니다.

바) 청약사무취급처 및 청약기간

| 청약대상자 | 청약사무취급처 | 청약방법 | 청약기간 | |

|---|---|---|---|---|

| 구주주 | 특별계좌 보유자 (기존 명부주주) |

- 한국투자증권(주), 신한투자증권(주) 및 NH투자증권(주) 본·지점 | 본·지점 직접 방문 | 2025년 08월 07일 ~ 2025년 08월 08일 |

| 일반주주 (기존 실질주주) |

- 사채배정기준일 현재 (주)엘앤에프 주식을 예탁하고 있는 당해 증권회사 본·지점 - 한국투자증권(주), 신한투자증권(주) 및 NH투자증권(주)의 본·지점 |

본·지점 직접 방문, 홈페이지/HTS/MTS |

||

| 일반공모 청약자 | - 한국투자증권(주), 신한투자증권(주), NH투자증권(주) 및 대신증권(주)의 본·지점 | 본·지점 직접 방문, 홈페이지/HTS/MTS |

2025년 08월 12일 ~ 2025년 08월 13일 |

|

| 주1) | 본 신주인수권부사채 일반공모 청약의 마감시간은 각 청약일의 16시로 합니다. |

| 주2) | 구주주 중 실질주주 청약방법은 주식을 예탁하고 있는 당해 증권회사에 청약방법을 확인하시기 바랍니다. |

사) 기타

「자본시장법」 제180조의4 제2항 및 같은 법 시행령 제208조의4 제3항에 따라 2025년 06월 17일부터 2025년 08월 04일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 신주인수권부사채를 취득할 경우 같은 법 제429조의3 제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4 제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 신주인수권부사채 취득이 허용됩니다.

(중략)

3) 청약결과 배정 공고: 일반공모 청약에 대한 배정결과, 각 청약단위에 대한 배정금액은 2025년 08월 14일"공동대표주관회사" 및 "인수회사"의 인터넷 홈페이지에 게재함으로써 개별통지에 갈음합니다.

(중략)

(2) 투자설명서 교부 방법 및 일시

| 구분 | 교부방법 | 교부일시 |

|---|---|---|

| 구주주 청약자 |

1), 2), 3)을 병행 1) 우편발송 2) "공동대표주관회사"의 본·지점 3) "공동대표주관회사"의 홈페이지 및 HTS/MTS에서 교부 |

1) 우편송부시: 구주주 청약초일인 2025년 08월 07일 전 수취가능 2) "공동대표주관회사"의 본·지점: 구주주 청약종료일인 2025년 08월 08일까지 3) "공동대표주관회사"의 본·지점의 홈페이지 및 HTS/MTS에서 교부 : 구주주 청약종료일인 2025년 08월 08일까지 |

| 일반 청약자 |

1), 2)를 병행 1) "공동대표주관회사" 및 "인수회사"의 본·지점 2) "공동대표주관회사" 및 "인수회사"의 홈페이지 및 HTS/MTS에서 교부 |

1) "공동대표주관회사" 및 "인수회사"의 본·지점: 일반공모 청약종료일인 2025년 08월 13일까지 2) "공동대표주관회사" 및 "인수회사"의 본·지점의 홈페이지 및 HTS/MTS 에서 교부 : 일반공모 청약종료일인 2025년 08월 13일까지 |

| 주) | 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 신주인수권부사채 청약에 참여하실 수 없음에 유의하시기 바랍니다. |

(중략)

다. 납입 및 청약증거금의 대체·반환

1) 납입장소: 기업은행 성서공단기업금융지점

2) 청약증거금의 대체ㆍ반환

가) 청약증거금은 2025년 08월 18일에 "본 사채"의 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니합니다

나) 초과 청약증거금이 있는 경우에는 이를 납입기일인 2025년 08월 18일에 해당 일반공모 청약사무취급처에서 반환합니다.

(중략)

마. 상장신청예정일 및 상장예정일

| 구 분 | 신주인수권부사채 | 신주인수권증권 |

|---|---|---|

| 상장신청예정일 | 2025년 08월 14일 |

2025년 08월 22일 |

| 상장예정일 | 2025년 08월 19일 |

2025년 08월 29일 |

| 주1) | 본 증권신고서상의 공모 및 상장일정은 확정된 것이 아니며, 관계기관의 조정 또는 증권신고서 수리과정에서 변경될 수 있습니다. |

(후략)

(주4) 정정 후

가. 모집 또는 매출조건

1) (주)엘앤에프는 "본 사채"를 주주우선공모방식으로 발행하기로 결의한 이사회 결의에 따라 "공동대표주관회사" 및 "인수회사"에게 "본 사채"의 잔액인수 및 모집을 위탁하며 "공동대표주관회사" 및 "인수회사"는 이를 수락하였습니다.

2) "공동대표주관회사"는 2025년 07월 21일(이하 "사채배정기준일"이라 한다) 18시 현재 주주명부에 등재된 주주(이하 "구주주"라 한다)로부터 청약이 있을 경우 우선청약권이 부여된 금액 내에서 청약한 금액만큼 배정합니다.

(중략)

나. 모집 또는 매출의 절차

1) 공고일자와 공고방법

| 구분 | 공고신문 등 | 공고일자 |

|---|---|---|

| 사채배정기준일 또는 신주인수권부사채 발행 공고 |

"발행회사" 홈페이지 | 2025년 07월 09일 |

| 행사가액 확정 공고 | 2025년 08월 28일 |

|

| 일반공모 청약 공고 | "공동대표주관회사" 및 "인수회사" 홈페이지 | 2025년 09월 03일 |

| 배정 공고 | 2025년 09월 08일 |

(중략)

마) 청약증거금

(1) "본 사채"의 청약증거금은 청약금액의 100%에 해당하는 금액으로 합니다.

(2) 청약증거금은 2025년 09월 09일에 "본 사채"의 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니합니다.

(3) 초과 청약증거금이 있는 경우에는 이를 납입기일인 2025년 09월 09일에 해당 일반공모 청약사무취급처에서 반환합니다.

바) 청약사무취급처 및 청약기간

| 청약대상자 | 청약사무취급처 | 청약방법 | 청약기간 | |

|---|---|---|---|---|

| 구주주 | 특별계좌 보유자 (기존 명부주주) |

- 한국투자증권(주), 신한투자증권(주) 및 NH투자증권(주) 본·지점 | 본·지점 직접 방문 | 2025년 09월 01일 ~ 2025년 09월 02일 |

| 일반주주 (기존 실질주주) |

- 사채배정기준일 현재 (주)엘앤에프 주식을 예탁하고 있는 당해 증권회사 본·지점 - 한국투자증권(주), 신한투자증권(주) 및 NH투자증권(주)의 본·지점 |

본·지점 직접 방문, 홈페이지/HTS/MTS |

||

| 일반공모 청약자 | - 한국투자증권(주), 신한투자증권(주), NH투자증권(주) 및 대신증권(주)의 본·지점 | 본·지점 직접 방문, 홈페이지/HTS/MTS |

2025년 09월 04일 ~ 2025년 09월 05일 |

|

| 주1) | 본 신주인수권부사채 일반공모 청약의 마감시간은 각 청약일의 16시로 합니다. |

| 주2) | 구주주 중 실질주주 청약방법은 주식을 예탁하고 있는 당해 증권회사에 청약방법을 확인하시기 바랍니다. |

사) 기타

「자본시장법」 제180조의4 제2항 및 같은 법 시행령 제208조의4 제3항에 따라 2025년 06월 17일부터 2025년 08월 27일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 신주인수권부사채를 취득할 경우 같은 법 제429조의3 제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4 제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 신주인수권부사채 취득이 허용됩니다.

(중략)

3) 청약결과 배정 공고: 일반공모 청약에 대한 배정결과, 각 청약단위에 대한 배정금액은 2025년 09월 08일"공동대표주관회사" 및 "인수회사"의 인터넷 홈페이지에 게재함으로써 개별통지에 갈음합니다.

(중략)

(2) 투자설명서 교부 방법 및 일시

| 구분 | 교부방법 | 교부일시 |

|---|---|---|

| 구주주 청약자 |

1), 2), 3)을 병행 1) 우편발송 2) "공동대표주관회사"의 본·지점 3) "공동대표주관회사"의 홈페이지 및 HTS/MTS에서 교부 |

1) 우편송부시: 구주주 청약초일인 2025년 09월 01일 전 수취가능 2) "공동대표주관회사"의 본·지점: 구주주 청약종료일인 2025년 09월 02일까지 3) "공동대표주관회사"의 본·지점의 홈페이지 및 HTS/MTS에서 교부 : 구주주 청약종료일인 2025년 09월 02일까지 |

| 일반 청약자 |

1), 2)를 병행 1) "공동대표주관회사" 및 "인수회사"의 본·지점 2) "공동대표주관회사" 및 "인수회사"의 홈페이지 및 HTS/MTS에서 교부 |

1) "공동대표주관회사" 및 "인수회사"의 본·지점: 일반공모 청약종료일인 2025년 09월 05일까지 2) "공동대표주관회사" 및 "인수회사"의 본·지점의 홈페이지 및 HTS/MTS 에서 교부 : 일반공모 청약종료일인 2025년 09월 05일까지 |

| 주) | 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 신주인수권부사채 청약에 참여하실 수 없음에 유의하시기 바랍니다. |

(중략)

다. 납입 및 청약증거금의 대체·반환

1) 납입장소: 기업은행 성서공단기업금융지점

2) 청약증거금의 대체ㆍ반환

가) 청약증거금은 2025년 09월 09일에 "본 사채"의 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니합니다

나) 초과 청약증거금이 있는 경우에는 이를 납입기일인 2025년 09월 09일에 해당 일반공모 청약사무취급처에서 반환합니다.

(중략)

마. 상장신청예정일 및 상장예정일

| 구 분 | 신주인수권부사채 | 신주인수권증권 |

|---|---|---|

| 상장신청예정일 | 2025년 09월 08일 |

2025년 09월 15일 |

| 상장예정일 | 2025년 09월 10일 |

2025년 09월 22일 |

| 주1) | 본 증권신고서상의 공모 및 상장일정은 확정된 것이 아니며, 관계기관의 조정 또는 증권신고서 수리과정에서 변경될 수 있습니다. |

(후략)

(주5) 정정 전

1. 사채의 명칭, 이자율 및 만기에 관한 사항

| (단위: 억원) |

| 회차 | 금액 | 연리이자율 | 만기일 | 옵션관련사항 |

|---|---|---|---|---|

| 제7회 무보증 신주인수권부사채 |

3,000 | 1.00% | 2030년 08월 18일 | 3. 사채권자의 조기상환 청구권 (Put Option) 참조 |

| 주1) | 상기 연리이자율 1.00%는 표면금리를 의미하며, 본 신주인수권부사채의 조기상환수익률(YTP)은 12개월 복리 연 3.00%, 만기보장수익률(YTM)은 12개월 복리 연 3.00%입니다. |

| 주2) | 당사가 발행하는 제7회 무보증사채는 무기명식 이권부 무보증 신주인수권부사채입니다. |

(중략)

■ 행사가액 산정표

| (기산일: 2025년 06월 15일) | (단위: 원, 주) |

| 일자 | 가중산술평균주가 | 거래량(주) | 거래대금(원) |

|---|---|---|---|

| 2025/06/15 | - | - | - |

| 2025/06/14 | - | - | - |

| 2025/06/13 | 50,002 | 422,566 | 21,129,136,850 |

| 2025/06/12 | 52,665 | 729,956 | 38,443,275,000 |

| 2025/06/11 | 51,136 | 364,383 | 18,633,149,150 |

| 2025/06/10 | 49,934 | 773,860 | 38,641,981,275 |

| 2025/06/09 | 50,919 | 857,194 | 43,647,400,200 |

| 2025/06/08 | - | - | - |

| 2025/06/07 | - | - | - |

| 2025/06/06 | - | - | - |

| 2025/06/05 | 56,300 | 298,908 | 16,828,638,700 |

| 2025/06/04 | 55,912 | 322,568 | 18,035,381,850 |

| 2025/06/03 | - | - | - |

| 2025/06/02 | 54,350 | 433,934 | 23,584,217,150 |

| 2025/06/01 | - | - | - |

| 2025/05/31 | - | - | - |

| 2025/05/30 | 57,280 | 453,347 | 25,967,630,300 |

| 2025/05/29 | 56,709 | 570,532 | 32,354,490,950 |

| 2025/05/28 | 53,550 | 1,006,818 | 53,914,654,300 |

| 2025/05/27 | 47,876 | 263,879 | 12,633,584,675 |

| 2025/05/26 | 47,960 | 537,551 | 25,781,096,650 |

| 2025/05/25 | - | - | - |

| 2025/05/24 | - | - | - |

| 2025/05/23 | 48,972 | 623,438 | 30,531,072,300 |

| 2025/05/22 | 52,572 | 471,688 | 24,797,424,700 |

| 2025/05/21 | 55,885 | 314,158 | 17,556,612,950 |

| 2025/05/20 | 57,479 | 259,310 | 14,904,791,100 |

| 2025/05/19 | 60,299 | 185,244 | 11,170,060,600 |

| 2025/05/18 | - | - | - |

| 2025/05/17 | - | - | - |

| 2025/05/16 | 59,886 | 190,858 | 11,429,661,900 |

| 1개월 가중산술평균주가(A) | 52,860.58 | - | |

| 1주일 가중산술평균주가(B) | 50,983.81 | - | |

| 최근일 가중산술평균주가(C) | 50,001.98 | - | |

| A, B, C의 산술평균 (D=(A+B+C)/3) | 51,282.13 | - | |

| 청약 3거래일전 가중산술평균주가 (E) | - | 주1) | |

| 기준주가 (F = MIN[C,D,E]) | 50,001.98 | - | |

| 액면가 (G) | 500 | 주2) | |

| 행사가액 (H = MAX[F×100%, G]) | 50,002 | 주3) | |

| 주1) | 2025년 08월 04일 확정 예정 |

| 주2) | 행사가액이 액면가 미만인 경우, 행사가액 = 액면가액 |

| 주3) | 원단위 미만 절상 |

나. 신주인수권의 행사절차 등

| 항 목 | 내 용 | |

|---|---|---|

| 신주인수권 행사기간 | 시작일 | 2025년 09월 18일 |

| 종료일 | 2030년 07월 18일 | |

| 신주인수권 행사장소 | 한국예탁결제원 증권대행부 | |

| 신주인수권 행사로 발행되는 신주의 주금납입장소 |

기업은행 성서공단기업금융지점 | |

| 신주인수권의 행사방법 및 절차 | (1) 사채권자가 고객계좌에 전자등록된 경우에는 거래하는 계좌관리기관을 통하여 한국예탁결제원에 행사청구하고 자기계좌에 전자등록된 경우에는 한국예탁결제원에 행사청구하면, 한국예탁결제원이 이를 취합하여 행사장소에 행사청구합니다. (2) 신주인수권 행사로 인하여 발행되는 주식은 한국예탁결제원에 전자등록 또는 예탁되므로 그 주권을 교부하지 않습니다. 단, 행사권 행사로 인하여 발행되는 주식은 명의개서대리인과 협의하여 청구일로부터 1개월 내에 추가상장합니다. |

|

| 주) | 본 신주인수권부사채의 신주인수권 행사에 있어, 한국예탁결제원 및 명의개서 대행기관의 업무규정 상 1개월 동안 행사된 신주인수권에 의한 신주발행 물량을 매월 말일까지 일괄적으로 취합하여 정기적으로 상장업무를 진행할 예정입니다. 이에 따라 신주의 환금성이 행사 즉시 주어지지 않아, 신주의 매매에 제약이 있을 수 있습니다. 또한 명의개서 대행기관 및 한국거래소 등 관계기관의 협의에 따라 상장시기가늦추어 질 수 도 있음을 충분히 숙지하시기 바랍니다. |

(중략)

4) 상장

본 신주인수권부사채의 신주인수증권이 분리된 "채권"은 2025년 08월 19일에 한국거래소 해당 시장에 상장되며, "신주인수권증권"은 2025년 08월 29일에 한국거래소 해당 시장에 상장될 예정입니다.

(중략)

3. 사채권자의 조기상환 청구권(Put Option)

사채권자는 "본 사채" 발행일로부터 2년이 경과하는 날 및 그 이후 매 3개월마다 다음 각 목의 방법으로 조기상환을 청구할 수 있습니다. 조기상환기일에 적용되는 조기상환수익률(YTP)은 연 3.00%로 하고 12개월 복리로 계산하되, 사채권자가 조기상환청구권을 행사할 수 있는 조기상환기일 및 이에 따라 계산된 구체적인 조기상환율은 다음과 같습니다.

※ 조기상환기일 및 조기상환율

| 구분 | 조기상환 청구기간 | 조기상환기일 | 조기상환수익률 | |

|---|---|---|---|---|

| From | To | |||

| 1차 | 2027-06-19 | 2027-07-19 | 2027-08-18 | 104.0600% |

| 2차 | 2027-09-19 | 2027-10-19 | 2027-11-18 | 104.6845% |

| 3차 | 2027-12-20 | 2028-01-19 | 2028-02-18 | 105.1262% |

| 4차 | 2028-03-19 | 2028-04-18 | 2028-05-18 | 105.6481% |

| 5차 | 2028-06-19 | 2028-07-19 | 2028-08-18 | 106.1818% |

| 6차 | 2028-09-19 | 2028-10-19 | 2028-11-18 | 106.7321% |

| 7차 | 2028-12-20 | 2029-01-19 | 2029-02-18 | 107.2828% |

| 8차 | 2029-03-19 | 2029-04-18 | 2029-05-18 | 107.8158% |

| 9차 | 2029-06-19 | 2029-07-19 | 2029-08-18 | 108.3672% |

| 10차 | 2029-09-19 | 2029-10-19 | 2029-11-18 | 108.9339% |

| 11차 | 2029-12-20 | 2030-01-21 | 2030-02-18 | 109.5010% |

| 12차 | 2030-03-19 | 2030-04-18 | 2030-05-18 | 110.0501% |

| 1)조기상환청구금액 : 각 전자등록금액의 100% 2) 청구기간 및 청구방법 : 조기상환기일 전 60일 이후부터 조기상환기일 전 30일까지의 기간에 "발행회사"에 서면통지의 방법으로 조기상환을 청구한다. 3) 청구장소 : "발행회사"의 본점 4) 지급장소 : 기업은행 성서공단기업금융지점 5) 지급일 : 각 조기상환기일 6) 지급금액 : 전자등록금액에 본조 제9항 나호에 명기된 조기상환율을 12개월 복리로 적용한 금액을 일시상환하되, 원미만은 절사한다. 다만, 조기상환기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일을 조기상환기일로 하고, 조기상환기일 이후에는 이자를 계산하지 아니한다. |

(후략)

(주5) 정정 후

1. 사채의 명칭, 이자율 및 만기에 관한 사항

| (단위: 억원) |

| 회차 | 금액 | 연리이자율 | 만기일 | 옵션관련사항 |

|---|---|---|---|---|

| 제7회 무보증 신주인수권부사채 |

3,000 | 1.00% | 2030년 09월 09일 | 3. 사채권자의 조기상환 청구권 (Put Option) 참조 |

| 주1) | 상기 연리이자율 1.00%는 표면금리를 의미하며, 본 신주인수권부사채의 조기상환수익률(YTP)은 12개월 복리 연 3.00%, 만기보장수익률(YTM)은 12개월 복리 연 3.00%입니다. |

| 주2) | 당사가 발행하는 제7회 무보증사채는 무기명식 이권부 무보증 신주인수권부사채입니다. |

(중략)

■ 행사가액 산정표

| (기산일: 2025년 06월 15일) | (단위: 원, 주) |

| 일자 | 가중산술평균주가 | 거래량(주) | 거래대금(원) |

|---|---|---|---|

| 2025/06/15 | - | - | - |

| 2025/06/14 | - | - | - |

| 2025/06/13 | 50,002 | 422,566 | 21,129,136,850 |

| 2025/06/12 | 52,665 | 729,956 | 38,443,275,000 |

| 2025/06/11 | 51,136 | 364,383 | 18,633,149,150 |

| 2025/06/10 | 49,934 | 773,860 | 38,641,981,275 |

| 2025/06/09 | 50,919 | 857,194 | 43,647,400,200 |

| 2025/06/08 | - | - | - |

| 2025/06/07 | - | - | - |

| 2025/06/06 | - | - | - |

| 2025/06/05 | 56,300 | 298,908 | 16,828,638,700 |

| 2025/06/04 | 55,912 | 322,568 | 18,035,381,850 |

| 2025/06/03 | - | - | - |

| 2025/06/02 | 54,350 | 433,934 | 23,584,217,150 |

| 2025/06/01 | - | - | - |

| 2025/05/31 | - | - | - |

| 2025/05/30 | 57,280 | 453,347 | 25,967,630,300 |

| 2025/05/29 | 56,709 | 570,532 | 32,354,490,950 |

| 2025/05/28 | 53,550 | 1,006,818 | 53,914,654,300 |

| 2025/05/27 | 47,876 | 263,879 | 12,633,584,675 |

| 2025/05/26 | 47,960 | 537,551 | 25,781,096,650 |

| 2025/05/25 | - | - | - |

| 2025/05/24 | - | - | - |

| 2025/05/23 | 48,972 | 623,438 | 30,531,072,300 |

| 2025/05/22 | 52,572 | 471,688 | 24,797,424,700 |

| 2025/05/21 | 55,885 | 314,158 | 17,556,612,950 |

| 2025/05/20 | 57,479 | 259,310 | 14,904,791,100 |

| 2025/05/19 | 60,299 | 185,244 | 11,170,060,600 |

| 2025/05/18 | - | - | - |

| 2025/05/17 | - | - | - |

| 2025/05/16 | 59,886 | 190,858 | 11,429,661,900 |

| 1개월 가중산술평균주가(A) | 52,860.58 | - | |

| 1주일 가중산술평균주가(B) | 50,983.81 | - | |

| 최근일 가중산술평균주가(C) | 50,001.98 | - | |

| A, B, C의 산술평균 (D=(A+B+C)/3) | 51,282.13 | - | |

| 청약 3거래일전 가중산술평균주가 (E) | - | 주1) | |

| 기준주가 (F = MIN[C,D,E]) | 50,001.98 | - | |

| 액면가 (G) | 500 | 주2) | |

| 행사가액 (H = MAX[F×100%, G]) | 50,002 | 주3) | |

| 주1) | 2025년 08월 27일 확정 예정 |

| 주2) | 행사가액이 액면가 미만인 경우, 행사가액 = 액면가액 |

| 주3) | 원단위 미만 절상 |

나. 신주인수권의 행사절차 등

| 항 목 | 내 용 | |

|---|---|---|

| 신주인수권 행사기간 | 시작일 | 2025년 10월 09일 |

| 종료일 | 2030년 08월 09일 | |

| 신주인수권 행사장소 | 한국예탁결제원 증권대행부 | |

| 신주인수권 행사로 발행되는 신주의 주금납입장소 |

기업은행 성서공단기업금융지점 | |

| 신주인수권의 행사방법 및 절차 | (1) 사채권자가 고객계좌에 전자등록된 경우에는 거래하는 계좌관리기관을 통하여 한국예탁결제원에 행사청구하고 자기계좌에 전자등록된 경우에는 한국예탁결제원에 행사청구하면, 한국예탁결제원이 이를 취합하여 행사장소에 행사청구합니다. (2) 신주인수권 행사로 인하여 발행되는 주식은 한국예탁결제원에 전자등록 또는 예탁되므로 그 주권을 교부하지 않습니다. 단, 행사권 행사로 인하여 발행되는 주식은 명의개서대리인과 협의하여 청구일로부터 1개월 내에 추가상장합니다. |

|

| 주) | 본 신주인수권부사채의 신주인수권 행사에 있어, 한국예탁결제원 및 명의개서 대행기관의 업무규정 상 1개월 동안 행사된 신주인수권에 의한 신주발행 물량을 매월 말일까지 일괄적으로 취합하여 정기적으로 상장업무를 진행할 예정입니다. 이에 따라 신주의 환금성이 행사 즉시 주어지지 않아, 신주의 매매에 제약이 있을 수 있습니다. 또한 명의개서 대행기관 및 한국거래소 등 관계기관의 협의에 따라 상장시기가늦추어 질 수 도 있음을 충분히 숙지하시기 바랍니다. |

(중략)

4) 상장

본 신주인수권부사채의 신주인수증권이 분리된 "채권"은 2025년 09월 10일에 한국거래소 해당 시장에 상장되며, "신주인수권증권"은 2025년 09월 22일에 한국거래소 해당 시장에 상장될 예정입니다.

(중략)

3. 사채권자의 조기상환 청구권(Put Option)

사채권자는 "본 사채" 발행일로부터 2년이 경과하는 날 및 그 이후 매 3개월마다 다음 각 목의 방법으로 조기상환을 청구할 수 있습니다. 조기상환기일에 적용되는 조기상환수익률(YTP)은 연 3.00%로 하고 12개월 복리로 계산하되, 사채권자가 조기상환청구권을 행사할 수 있는 조기상환기일 및 이에 따라 계산된 구체적인 조기상환율은 다음과 같습니다.

※ 조기상환기일 및 조기상환율

| 구분 | 조기상환 청구기간 | 조기상환기일 | 조기상환수익률 | |

|---|---|---|---|---|

| From | To | |||

| 1차 | 2027-07-11 | 2027-08-10 | 2027-09-09 | 104.0600% |

| 2차 | 2027-10-10 | 2027-11-09 | 2027-12-09 | 104.6790% |

| 3차 | 2028-01-09 | 2028-02-08 | 2028-03-09 | 105.1146% |

| 4차 | 2028-04-10 | 2028-05-10 | 2028-06-09 | 105.6481% |

| 5차 | 2028-07-11 | 2028-08-10 | 2028-09-09 | 106.1818% |

| 6차 | 2028-10-10 | 2028-11-09 | 2028-12-09 | 106.7261% |

| 7차 | 2029-01-08 | 2029-02-07 | 2029-03-09 | 107.2648% |

| 8차 | 2029-04-10 | 2029-05-10 | 2029-06-09 | 107.8158% |

| 9차 | 2029-07-11 | 2029-08-10 | 2029-09-09 | 108.3672% |

| 10차 | 2029-10-10 | 2029-11-09 | 2029-12-09 | 108.9277% |

| 11차 | 2030-01-08 | 2030-02-07 | 2030-03-09 | 109.4825% |

| 12차 | 2030-04-10 | 2030-05-10 | 2030-06-09 | 110.0501% |

| 1)조기상환청구금액 : 각 전자등록금액의 100% 2) 청구기간 및 청구방법 : 조기상환기일 전 60일 이후부터 조기상환기일 전 30일까지의 기간에 "발행회사"에 서면통지의 방법으로 조기상환을 청구한다. 3) 청구장소 : "발행회사"의 본점 4) 지급장소 : 기업은행 성서공단기업금융지점 5) 지급일 : 각 조기상환기일 6) 지급금액 : 전자등록금액에 본조 제9항 나호에 명기된 조기상환율을 12개월 복리로 적용한 금액을 일시상환하되, 원미만은 절사한다. 다만, 조기상환기일이 은행의 휴업일에 해당하는 경우 그 다음 영업일을 조기상환기일로 하고, 조기상환기일 이후에는 이자를 계산하지 아니한다. |

(후략)

(주6) 정정 전

(전략)

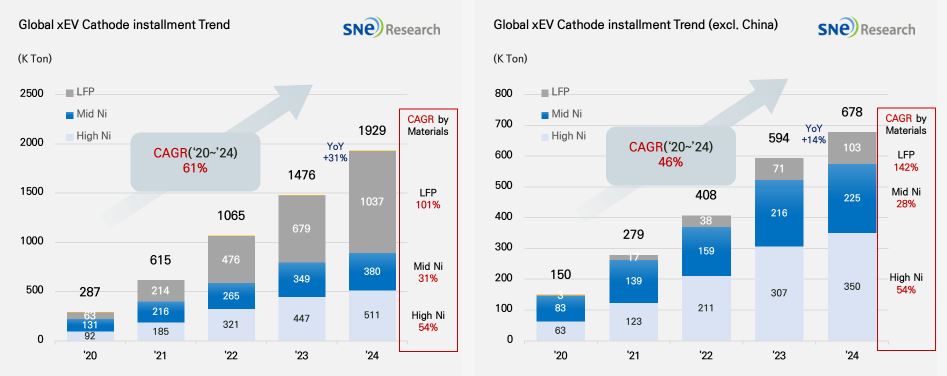

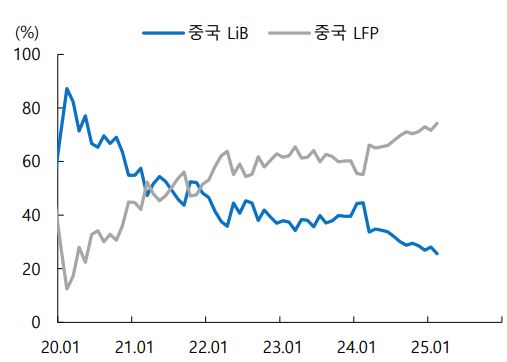

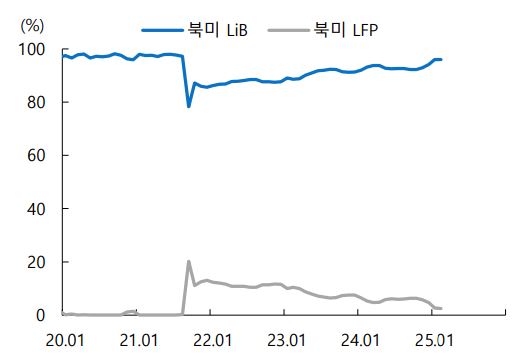

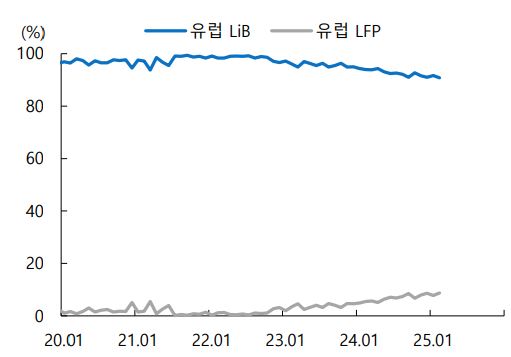

한편, 당사가 속한 2차전지용 양극재 사업 또한 중국의 점유율이 매우 높은 상황입니다. 2023년 NCM(삼원계) 양극재 출하량의 경우 국내 기업인 에코프로가 12만톤으로 글로벌 1위를 기록하였으나, 2024년에는 중국의 Ronbay가 12.3만톤으로 1위를 기록하였고, 뒤이어서 중국의 Reshine, XTC, B&M이 각각 2등, 3등, 4등의 삼원계(NCM) 양극재 시장점유율을 기록하였습니다. 글로벌 NCM 양극재 시장점유율 5위와 6위가 각각 국내회사인 LG화학과 에코프로였으며, 당사는 출하량 5.4만톤으로 12위의 시장점유율을 기록하였습니다. LFP 양극재의 경우, 2023년과 동일하게 2024년에도 중국의 Hunan Yuneng이 글로벌 1위를 기록하였으며, 2024년에는 71만톤의 출하량으로 2023년 50.7만톤 대비 약 20.3만톤 가량 출하량이 증가하였습니다. 삼원계 양극재의 경우 글로벌 Top 13 기업 중 한국 기업이 당사를 비롯하여 에코프로, LG화학 및 포스코퓨처엠 4개, 일본 기업이 2개이고 그 외에는 모두 중국 기업이 순위권을 차지하였습니다. LFP 양극재의 경우 중국이 글로벌 시장에서 압도적인 지위를 차지하고 있으며, 글로벌 Top 11 기업이 모두 중국 기업으로 국내에서도 LFP 양극재 CAPA를 증설하고자 하는 시도가 있으나 아직은 중국 기업들의 시장 지위가 압도적인 상황입니다. 또한 최근에는 저가 공세를 바탕으로 한 LFP 배터리 양극재의 사용처가 보다 다원화 되고 있으며, 국내 공급사들이 주된 경쟁력을 가지고 있는 삼원계 양극 소재에 대한 수요는 다소 주춤하고 있는 상황입니다. 중국은 이러한 기술적 열세를 원가 경쟁력 등의 강점 요인으로 커버하여 시장에 대응하고 있으며 당사의 LFP 사업진출이 향후 경쟁 상황에서의 우위를 지키기 위해서는 기술 경쟁력과 설비 경쟁력을 갖추고 지속적인 시장 확대를 위해 노력해야 할 것으로 판단됩니다. 그러나, 중국은 세계 전기차 판매 시장에서 큰 영향력을 끼치는 국가이며 다수의 전기차용 이차전지 생산업체와 이차전지 소재 업체를 육성하고 있습니다. 당사의 노력에도 불구하고 당사의 LFP사업 진출이 중국 업체의 원가 경쟁력 대비 열위에 있거나, 중국 정부 등 글로벌 정책 시행의 영향으로 인해 중국대비 열위에 있을 경우, 향후 일정기간 수익창출이 어려워지거나, 유의미한 수익창출을 기대하기 어려울 가능성이 있습니다. 이처럼 당사의 경영환경에 불리한 영향을 미칠 수 있는 요인들에 대해 투자자께서는 유의하시기 바랍니다.

| [2024년 2차전지 양극재 시장점유율] |

|

|

|

글로벌 회사별 양극재 시장점유율 비교(2024) |

| 출처: 2차전지 산업, 신재생 에너지 산업 등 에너지 전문 리서치 기관 SNE리서치, '<2025.1H> LIB 4대 소재 SCM 분석 및 중장기 시장전망 리포트'(2025.05) |

(중략)

이와 같이 중국은 세계 전기차 판매 시장에서 큰 영향력을 끼치는 국가이며 다수의 전기차용 2차전지 생산업체와 2차전지 소재 업체를 육성하고 있습니다. 우리나라의 경우 배터리 완제품 및 양극재 등 소재업체의 경쟁력은 확대하고 있으나 그 전단계 반제품인 전구체 및 이를 구성하는 핵심 광물들의 공급망은 중국에 의존하고 있어 2차전지 시장의 온전한 시장지배력 확보를 위해서 배터리업체 뿐 아니라 원료 및 소재 업체의 동반 경쟁력 강화가 중요할 것으로 보입니다. 향후 전기차를 둘러싼 산업 생태계가 중국을 중심으로 재편될 경우 전기차 내 중국 배터리 탑재, 3060 정책(2030년까지 탄소 피크, 2060년까지 탄소중립) 등 중국 정부의 차별적인 자국내 산업 보호 정책 및 적극적인 중국 정부의 환경 정책 시행이 국내 2차전지 소재 업체의 경영환경에 불리한 영향을 미칠 수 있습니다. 이에 투자자께서는 이 점 유의하시기 바랍니다.

(주6) 정정 후

(전략)

한편, 당사가 속한 2차전지용 양극재 사업 또한 중국의 점유율이 매우 높은 상황입니다. 2023년 NCM(삼원계) 양극재 출하량의 경우 국내 기업인 에코프로가 12만톤으로 글로벌 1위를 기록하였으나, 2024년에는 중국의 Ronbay가 12.3만톤으로 1위를 기록하였고, 뒤이어서 중국의 Reshine, XTC, B&M이 각각 2등, 3등, 4등의 삼원계(NCM) 양극재 시장점유율을 기록하였습니다. 글로벌 NCM 양극재 시장점유율 5위와 6위가 각각 국내회사인 LG화학과 에코프로였으며, 당사는 출하량 5.4만톤으로 12위의 시장점유율을 기록하였습니다. LFP 양극재의 경우, 2023년과 동일하게 2024년에도 중국의 Hunan Yuneng이 글로벌 1위를 기록하였으며, 2024년에는 71만톤의 출하량으로 2023년 50.7만톤 대비 약 20.3만톤 가량 출하량이 증가하였습니다. 삼원계 양극재의 경우 글로벌 Top 13 기업 중 한국 기업이 당사를 비롯하여 에코프로, LG화학 및 포스코퓨처엠 4개, 일본 기업이 2개이고 그 외에는 모두 중국 기업이 순위권을 차지하였습니다. LFP 양극재의 경우 중국이 글로벌 시장에서 압도적인 지위를 차지하고 있으며, 글로벌 Top 11 기업이 모두 중국 기업으로 국내에서도 LFP 양극재 CAPA를 증설하고자 하는 시도가 있으나 아직은 중국 기업들의 시장 지위가 압도적인 상황입니다. 또한 최근에는 저가 공세를 바탕으로 한 LFP 배터리 양극재의 사용처가 보다 다원화 되고 있으며, 국내 공급사들이 주된 경쟁력을 가지고 있는 삼원계 양극 소재에 대한 수요는 다소 주춤하고 있는 상황입니다. 중국은 이러한 기술적 열세를 원가 경쟁력 등의 강점 요인으로 커버하여 시장에 대응하고 있으며 당사의 LFP 사업진출이 향후 경쟁 상황에서의 우위를 지키기 위해서는 기술 경쟁력과 설비 경쟁력을 갖추고 지속적인 시장 확대를 위해 노력해야 할 것으로 판단됩니다. 그러나, 중국은 세계 전기차 판매 시장에서 큰 영향력을 끼치는 국가이며 다수의 전기차용 이차전지 생산업체와 이차전지 소재 업체를 육성하고 있습니다. 당사의 노력에도 불구하고 당사의 LFP사업 진출이 중국 업체의 원가 경쟁력 대비 열위에 있거나, 중국 정부 등 글로벌 정책 시행의 영향으로 인해 중국대비 열위에 있을 경우, 향후 일정기간 수익창출이 어려워지거나, 유의미한 수익창출을 기대하기 어려울 가능성이 있습니다. 이처럼 당사의 경영환경에 불리한 영향을 미칠 수 있는 요인들에 대해 투자자께서는 유의하시기 바랍니다.

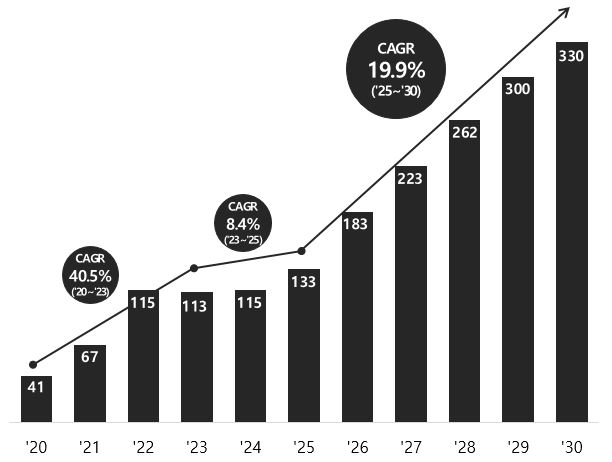

당사는 LFP 양극재 사업의 신규 진출을 결정함에 있어, 중국업체 대비 기술 경쟁력 및 설비 경쟁력에서의 우위 확보 방안과 원가 경쟁력 확보 방안에 대해 면밀하게 검토한 이후 다음과 같은 방안을 통해 당사가 경쟁력을 확보할 수 있다고 판단하여 신규 사업의 추진을 결정하였습니다. 먼저 기술 측면에서, LFP 양극재는 분말 압축 밀도에 따라 1~5세대로 구분이 되는데, 현재 중국이 생산하고 있는 LFP 양극재는 2~3세대에 속하며 약 2.4~2.6g/cc 수준의 에너지 밀도를 보이고 있습니다. 당사는 2023년 하반기에 완공된 Pilot Line을 활용하여 중국 시장에서 유통되는 3세대 양극재의 압축 밀도를 구현하였으며, 2026년 하반기부터 양산을 위해 국내 여러 Cell 제조사와 협력하여 개발활동을 하고 있습니다. 또한, 당사는 4세대 LFP 양극재(2.6g/cc 이상)의 초기 특성은 확보한 상황으로 해당 제품 또한 Cell 제조사와 상품화를 논의하고 있으며, 상품화 시 중국업체의 제품 대비 약 10% 높은 에너지밀도를 구현할 것으로 예상됩니다. LFP 양극재 시장에서 4세대의 LFP 양극재는 LFP 양극재 자체가 보유한 높은 안정성에 더하여 높은 에너지 밀도를 통해 전기차의 주행거리까지 극대화할 수 있어 차세대 기술로 분류되는 제품입니다.

또한, 설비와 생산공정 측면에서 당사는 LFP 양극재 생산 공정 중 핵심공정에 해당하는 습식 Milling 및 Spray Drying(분무건조) 공정, RHK(Rotary Hearth Kiln, 회전로 열처리) 공정에 당사가 10년 이상의 LFP 개발 경험과 NCM 양극재를 통한 양산 기술 노하우를 토대로 자체 설계 및 개발한 LFP 양극재 생산기술을 적용하여 경쟁력을 확보하였습니다. LFP 양극재 공정에서 습식 Milling 공정과 Spray Drying 공정은 양극재 원료 분말의 입자 크기를 조절하고 균일하게 만드는 단계로, 입자의 크기가 균일할수록 충전/방전 속도에 긍정적인 영향을 미치고 효율적인 제품 포장으로 에너지 밀도를 높이게 됩니다. RHK 공정은 LFP 양극재를 고온에서 굽는 열처리 단계로 열처리가 고르게 될수록 모든 입자가 균일하게 반응하여 이차전지의 안정성, 성능과 수명에 긍정적인 영향을 미칩니다. 즉, 당사의 LFP 양극재가 중국 업체의 제품 대비 높은 수준의 에너지 밀도를 보이는 이유는 당사가 LFP 생산을 위해 자체 개발한 생산기술을 통해 습식 Milling 및 Spray Drying 공정에서 입자 크기 및 분포의 균일성을 확보하고, RHK 공정에서 열 전달 효율 향상 및 고른 탄소 코팅 기술을 도입하여 LFP 양극재의 성능과 내구성을 극대화하였기 때문입니다. 이와 같이 독자적으로 경쟁력 있는 물리적 및 화학적 공정기술의 개발을 통해 당사는 고밀도 LFP 양극재를 안정적으로 생산할 수 있는 경쟁력을 Pilot Line을 통해 검증하였으며, 추후에도 지속적인 기술 및 생산 관련 연구개발을 통해 LFP 양극재 시장 내 경쟁우위를 확보할 예정입니다. 구체적인 당사의 LFP 양극재 기술 개발 연혁은 아래와 같습니다.

| [당사 LFP 양극재 기술 개발 연혁] |

| 시기 | 내용 |

|---|---|

| 2009년 1월 | 리튬이차전지용 고안정성 LiFePo4계 양극소재 상용화 기술 개발 국책과제 진행 |

| 2015년 1월 | LFP 양극재 관련 기초연구 시작 |

| 2021년 1월 | LFP 기술 동향 파악 및 Lab scale 연구 개발 진행 |

| 2022년 1월 | 이차전지 시장 내 LFP 양극재 중요성이 대두하여 본격적인 연구개발 진행 |

| 2023년 2월 | Lab Pilot 단계 생산 (0.1톤/년) |

| 2023년 11월 | Mass Pilot 단계 생산 (100톤/년), |

| 2024년 4월 | LFP 양극재 밀도 2.50g/cc 개발 완료 |

| 2024년 8월 | LFP 양극재 밀도 2.55g/cc 개발 완료 |

| 2024년 12월 | LFP 양극재 밀도 2.63g/cc 개발 완료 |

| 출처: 당사 제시 |

한편, 가격경쟁력 측면에서 당사는 중국 업체들과의 경쟁을 고려하여 가공비를 주요 요소로 분석하였습니다. 원재료의 경우, Metal 가격에 연동되기 때문에 중국 업체와 유사한 수준이 될 것으로 예상되나, 가공비는 중국 업체가 상대적으로 우위에 있을 것으로 판단됩니다. 다만, 가공비의 세부 항목을 살펴보면, 인건비, 전력비, 감가상각비 등이 전체 비용의 대부분을 차지하고 있습니다. 이 중 중국 주요 LFP 업체들과 동일한 설비를 사용할 경우 감가상각비는 유사한 수준이 될 것으로 보이나, 인건비와 전력비는 당사가 국내에서 생산할 시 상대적으로 불리할 것으로 예상됩니다. 이에 대비하기 위하여, 당사는 LFP 양극재 생산라인에 자동화 설비의 도입을 통해 인건비 절감 및 공정기술의 물리적, 화학적 개선을 기반으로 상대적인 생산성을 높여 라인당 CAPA(생산능력) 증대를 통해 규모의 경제를 실현하고 가격경쟁력을 강화하고자 합니다. 이러한 노력을 통해 당사가 현재 예상 중인 가공비 격차를 최소화하고, 원가 경쟁력을 확보할 계획입니다.

또한, 당사가 파악한 바로 미국 현지 기준 2025년 7월 7일 발표한 미국 트럼프 대통령의 IEEPA(International Emergency Economic Powers Act, 전세계 상호관세) 관련 서한 통보의 국가별 관세율에 따르면, 미국은 2025년 8월 1일부터 한국산 제품에 기본관세 0%, IEEPA 관세 25%(2025년 8월 1일 이전까지 유예기간으로 10%, 이후 25%)를 적용하게 되어 2025년 8월부터 한국산 LFP 양극재에 부과되는 관세는 25% 입니다. 다만, 같은 날 트럼프 대통령이 발표한 서한에서 한국과의 관세 협상을 지속하겠다는 입장을 밝혀 향후 양국 간 협상에 따라 IEEPA 관세율이 하락할 가능성이 있으며, 한국의 산업통상자원부 또한 협상을 통해 하락을 위해 노력할 것이란 점을 발표하였습니다. 반면, 중국의 경우 2025년 5월 12일에 미국으로부터 90일간 관세유예(IEEPA관세 10%)를 적용받은 상황이며, 아직 유예기간 중임에 따라 2025년 7월 7일 기준 서한 통보 대상에 포함되지 않았습니다. 2025년 5월 12일부터 미국은 중국산 제품에 기본관세 3.3%, Section 301 관세 25%, IEEPA(중국 한정) 관세 20%, IEEPA 관세 10%(유예기간 이후 추가 협상 없을 경우 34%)를 부과하고 있어 중국산 LFP 양극재의 현재 관세는 58.3% 수준이며, 2025년 8월 중순 중국에 대한 유예기간이 종료된 이후 당초 미국이 발표하였던 관세율 34% 적용 시에는 합산 82.3%에 달할 전망입니다.

현재 당사가 예상하는 LFP 양극재의 판매가격 수준은 경쟁사 정보유출 우려를 감안하여 공개하기 어려운 상황이나, 보수적 가정에 따라 미국의 한국 대상 관세율 25%(유예기간 해제 후 인상된 관세율 반영), 중국 대상 관세율 58.3%(유예기간 관세율 반영)을 상정하더라도 해당 관세로 인한 차이를 고려할 경우 현재 당사 LFP 양극재의 판매가격은 중국업체와 비교하여 경쟁력 있는 수준인 것으로 판단됩니다. 다만, 미국의 글로벌 관세 정책의 경우 국가 간 협상에 따라 추후 변동될 가능성이 있으며, 해당 정책이 관세로 인한 가격 경쟁력을 희석하는 방향으로 진행될 수 있음을 투자자분들께서는 유의하시고 관세 정책의 동향에 대해 모니터링하시기 바랍니다.

| [2024년 2차전지 양극재 시장점유율] |

|

|

|

글로벌 회사별 양극재 시장점유율 비교(2024) |

| 출처: 2차전지 산업, 신재생 에너지 산업 등 에너지 전문 리서치 기관 SNE리서치, '<2025.1H> LIB 4대 소재 SCM 분석 및 중장기 시장전망 리포트'(2025.05) |

(중략)

이와 같이 중국은 세계 전기차 판매 시장에서 큰 영향력을 끼치는 국가이며 다수의 전기차용 2차전지 생산업체와 2차전지 소재 업체를 육성하고 있습니다. 우리나라의 경우 배터리 완제품 및 양극재 등 소재업체의 경쟁력은 확대하고 있으나 그 전단계 반제품인 전구체 및 이를 구성하는 핵심 광물들의 공급망은 중국에 의존하고 있어 2차전지 시장의 온전한 시장지배력 확보를 위해서 배터리업체 뿐 아니라 원료 및 소재 업체의 동반 경쟁력 강화가 중요할 것으로 보입니다. 향후 전기차를 둘러싼 산업 생태계가 중국을 중심으로 재편될 경우 전기차 내 중국 배터리 탑재, 3060 정책(2030년까지 탄소 피크, 2060년까지 탄소중립) 등 중국 정부의 차별적인 자국내 산업 보호 정책 및 적극적인 중국 정부의 환경 정책 시행이 국내 2차전지 소재 업체의 경영환경에 불리한 영향을 미칠 수 있습니다. 이에 투자자께서는 이 점 유의하시기 바랍니다.

당사는 LFP 사업 진출과 관련하여 중국 업체 대비 기술 및 가격 경쟁력 확보와 더불어, 규제 환경 및 미중 갈등 등 대외적 변수와 시장 수요, 고객사 확보 상황을 종합적으로 고려하였으며, 그 결과 당사가 LFP 양극재 시장에서 중국 업체 대비 후발주자임에도 시장에 진출한 이후 당사가 확보할 수 있는 수요가 존재한다고 판단하였습니다. 우선, 전세계적으로 중국산 배터리 소재에 대한 규제가 강화되고 있습니다. 현재 글로벌 LFP 시장에서 중국의 점유율이 절대적으로 높지만, 글로벌 OEM 기업들은 미국의 IRA(인플레이션 감축법), EU의 CRMA(핵심원자재법) 등 주요국의 정책 변화에 대응하고 공급망 리스크를 최소화하기 위해 중국 외 공급망 확보에 적극적으로 나서고 있어, 비중국산 LFP 양극재에 대한 구조적 수요 증가가 발생하고 있습니다.

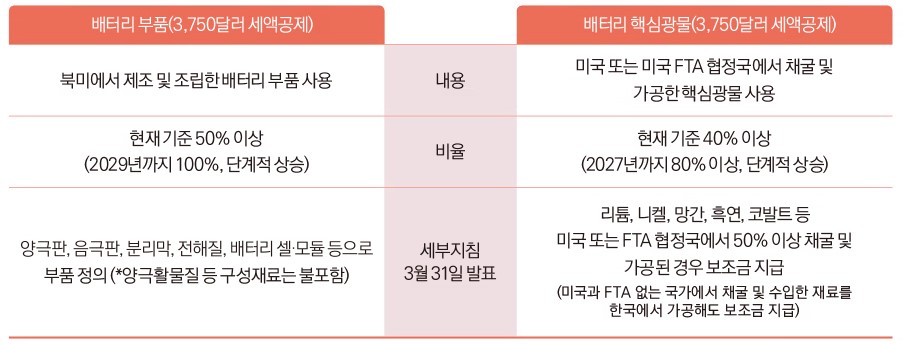

IRA 규제에 따르면 2025년부터 중국이 포함된 FEOC(Foreign Entity of Concern) 국가에서 추출 및 가공된 핵심 광물(리튬, 니켈, 코발트, 흑연 등)을 사용한 전기차는 미국 인플레이션 감축법(IRA)에 따른 $3,750의 광물 요건 세액공제 혜택을 받을 수 없게 됩니다. 또한, 2025년 07월 04일 미국 하원을 통과하며 상원과 하원을 모두 통과하고 트럼프 대통령을 서명만 남은 OBBBA(One Big Beautiful Bill ACT)에서는 '금지외국기관(Prohibited Foreign Entity·PFE)'이라는 규정을 신설하였습니다. PFE는 크게 두 가지로 나뉘는데, 미국 국가안보에 위협이 될 수 있는 특정외국기관인 SFE(특정외국기관)와 미국 내에서 운영 중인 중국 군사기업인 FIE(외국영향기관) 입니다. 또한 정량적 판단 기준으로 MACR(Material Assistance Cost Ratio, 실질 지원 비용 비율)이라는 새로운 산식도 도입되었습니다. 이는 핵심광물과 배터리 부품에서 중국산 원재료의 허용 비중을 해마다 줄여나가는 구조로, 배터리 부문은 ▲2026년 60% ▲2027년 65% ▲2028년 70% ▲2029년 80% ▲2030년 이후에는 85% 이상이 중국산이 아닌 원재료여야 세액공제를 받을 수 있는 기준을 제시하였습니다. 한편, 유럽연합은 2025년 05월 23일 중국산 원자재 의존에서 벗어나기 위한 핵심원자재법(Critical Raw Materials Act: CRMA)을 발효했으며, 구체적으로 2030년까지 제3국산 전략적 원자재 의존도를 역내 전체 소비량의 약 65% 미만으로 낮춘다는 목표를 제시하고 처음 선정된 전략적 프로젝트 47건에 전기차 배터리 핵심 소재인 리튬 관련 사업 22건을 포함하였습니다.

특히, 미국의 IRA와 OBBBA 규제에 따라 향후 중국산 LFP 양극재나 중국에서 조립된 이차전지를 사용한 경우 미국 내 구매자는 보조금을 받을 수 없게 되므로, 미국 내 소비자가 보조금 혜택을 받고 이를 통해 전기차 구매의 가격 장벽을 낮추기 위해서는 미국 내 LFP 이차전지 생산공장을 지어 LFP 공급망을 현지화하고 비중국산 LFP 양극재를 사용하는 것이 요구되어, 비중국산 LFP 양극재에 대한 구조적 수요 증가가 발생하고 있습니다. 국내 이차전지 업체(Cell 제조사)들이 '25년 1분기 기준 IRA 첨단제조 생산세액공제 제도에 따라 미국 내에서 생산하고 판매한 배터리 셀/모듈에 대한 세액공제 수취금액으로 인식한 기타영업수익 규모가 각각 LG에너지솔루션 457,716백만원, SK온 170,779백만원, 삼성SDI 109,385백만원에 달하고 있는 만큼 해당 세액공제 수익을 유지하기 위해서는 비중국산 LFP 공급망 확보가 필요한 상황입니다. 주요 전기차 및 이차전지 업체의 미국 내 LFP 공급망 확보 현황은 하기와 같습니다.

| [주요 전기차 및 이차전지 업체의 미국 내 LFP 공급망 확보 현황] |

| 회사명 | 내용 |

|---|---|

| 테슬라 | - LFP 배터리 자체 생산공장 미국 네바다주에 설립 예정 - 중국산 LFP배터리 수입의존도를 줄임과 동시에 비용절감, 공급망안정화, 보조금 수령 등 지속가능성 목표 달성 목적 |

| 포드 | - 미시간주 마셜에 미국 첫 LFP 공장인 BlueOval Battery Park Michigan 건설 중 - 2026년 LFP 배터리 양산을 목표로 C샘플(실제 양산 장비와 동일한 설비에서 생산하는 시험 생산품) 생산 중 - 기술력은 CATL의 라이선스를 기반으로 생산하되 소유 및 운영은 포드가 진행하는 등 LFP 배터리 생산지를 비중국에서 진행하고자 노력 |

| LG에너지솔루션 | - 미국 GM과의 테네시 합작공장의 일부를 LFP 생산라인으로 전환 논의 |

| 삼성SDI | - 미국GM과의 인디애나 합작공장 내 일부라인을 LFP 생산라인으로 전환 논의 |

| 출처: 언론보도 종합 |

한편, 글로벌 기업들이 중국 제품의 저렴한 원가 수준에도 불구하고 중국 의존도를 낮추려는 배경에는 상기 기재한 규제 대응 목적 외에도 다음과 같은 전략적 요인들이 존재합니다.

i) 자원의 무기화 대응 : 중국은 희토류, 텅스텐, 흑연, LFP 등 주요 자원의 글로벌 공급망에서 지배적인 위치를 점하고 있습니다. 최근 미중 무역 갈등 과정에서 중국이 희토류 수출을 제한하는 등 자원을 전략적으로 활용함에 따라, 중국 의존도가 높은 품목일수록 비중국산 소재에 대한 수요가 빠르게 증가하고 있습니다.

ii) 공급망 회복력 강화 : 코로나19 팬데믹 등 글로벌 공급망 위기 상황에서 중국산 자원의 공급 차질이 발생한 경험을 바탕으로, 팬데믹 이후 글로벌 기업들은 리쇼어링(생산기지 국내 이전) 및 공급망 다변화 전략을 적극적으로 추진하고 있습니다. 이는 공급망 회복력 증대와 연계되어 비중국산 소재의 시장 수요를 견인하고 있습니다.

iii) ESG 및 규제 대응 : 중국이 원자재를 저렴하게 공급할 수 있었던 배경에는 대규모 생산능력과 상대적으로 낮은 환경규제가 있습니다. 그러나 미국 IRA, EU 배터리 규제, 탄소국경조정제도 등 환경·사회·지배구조(ESG) 기준이 강화되면서, 탄소배출, 인권, 환경오염 등 요소에 따라 보조금 지급 여부와 세금 부과가 결정되고 있습니다. 이에 따라, ESG 기준을 충족하지 못하는 중국산 LFP를 사용할 경우 오히려 비용 부담이 커질 수 있습니다.

iv) 첨단기술 경쟁 및 기술 내재화 : 국내 셀 제조사들은 기존에 NCM 배터리 양산에 주력해왔으나, 최근에는 원가 절감과 안전성 측면에서 우수한 LFP 배터리 생산도 확대하고 있습니다. 그러나, LFP 배터리 핵심소재의 공급망이 중국에 편중되어 있는 구조에서는 중국 의존도가 높아지고, 기술 개발 및 제조 주도권 또한 중국이 선점하게 되는 문제가 발생할 수 있습니다.

따라서, 당사가 중국업체 대비 LFP 분야에서 후발주자이지만 LFP 양극재 시장에 진입하는 것은 당사의 LFP 양극재 제품이 비중국산 LFP 공급망 중 최초로 시장에 진입하면서 국내 산업계 측면에서는 기술 내재화 및 공급망 안정화를 통해 국내 이차전지 산업의 경쟁력 확보에 기여하고, 글로벌 이차전지 밸류체인 전체 측면에서는 IRA, CRMA 등 글로벌 규제환경 변화에 맞추어 이차전지 소재의 중국 의존도를 낮출 수 있는 대안을 글로벌 OEM사 및 셀 제조사들에게 제시한다는 점에서 향후 LFP 시장의 공급망 재편과 경쟁구도에 실질적인 영향을 미칠 것으로 예상됩니다. 현재 당사는 이미 국내 주요 셀 제조사와 MOU를 체결한 상태이며, 글로벌 OEM 및 셀 제조사들의 비중국산 LFP 수요 증가에 적극적으로 대응할 수 있는 기반을 마련하고 있습니다. 당사는 앞으로도 변화하는 글로벌 규제 환경을 모니터링하고 시장 수요를 선제적으로 발굴 및 대응하여, 지속적인 성장과 경쟁력 강화를 도모할 계획입니다.

당사의 LFP 양극재의 상용화가 가시화될 경우, 국내 소재업계 내 타 업체들 또한 LFP 시장 진출을 시도하는 등 후발주자들이 등장할 가능성이 있으며, 이에 따라 당사의 기술 경쟁이 심화될 가능성도 존재합니다. 다만, 국내 후발주자들이 진입하더라도 기술 및 공정 내재화, 고객 인증까지는 당사의 사업 진행도 대비 일정기간이 소요될 것으로 생각됩니다. 한편, 중국업체들은 규제회피를 위해 제3국 생산, 파트너십 체결 등 다양한 전략을 구사할 가능성이 있으나, IRA 및 CRMA 등의 핵심광물 요건은 단순 생산지뿐만 아니라 지분 구조 및 실질적 소유권까지 포함해 규제대상 여부를 판단하기 때문에, 중국자본이 투입된 구조에서는 규제를 회피하기 어려울 것으로 예상하고 있습니다.

다만, 글로벌 주요국들이 규제를 통해 추진하는 중국 의존도 탈피가 예상보다 지연될 수 있으며, 향후 중국산 대체를 위해 소요되는 시간과 비용 측면을 고려하여 규제가 완화될 가능성을 배제할 수 없습니다. 또한, 중국 업체들의 추가적인 기술 개발 등으로 인하여 제품 원가가 인하될 경우, 당사가 추진하는 자동화 설비 도입을 통한 인건비 절감 및 CAPA(생산능력) 증대 기반 가격 경쟁력 확보 방안의 효과가 예상보다 미미할 수 있습니다. 이에 따라 당사가 추진하는 LFP 양극재 신사업의 수요 확보에 어려움을 겪을 수 있으므로 투자자께서는 각 국의 규제와 중국 업체들의 동향에 대해 면밀히 주의하시기 바랍니다.

(주7) 정정 전

(전략)

또한, 당사가 보유한 해외 교환사채도 투자자의 조기상환청구권(Put option)이 포함되어 있으며, 주가가 교환사채의 교환가액을 하회하여 OTM(Out-of-The-Money, 외가격) 상태를 유지할 경우, 투자자의 조기상환을 청구할 수 있습니다. 금번 신주인수권부사채도 조기상환청구권이 포함되어 있으며, 발행일로부터 24개월이 경과하는 날(2027년 08월 18일) 및 그 이후 매 3개월에 해당하는 날에 투자자는 조기상환을 청구할 수 있습니다. 이와 같이 당사가 보유한 주식연계채권의 조기상환청구는 당사의 유동성 및 재무안정성에 부정적인 영향을 끼칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

(후략)

(주7) 정정 후

(전략)

또한, 당사가 보유한 해외 교환사채도 투자자의 조기상환청구권(Put option)이 포함되어 있으며, 주가가 교환사채의 교환가액을 하회하여 OTM(Out-of-The-Money, 외가격) 상태를 유지할 경우, 투자자의 조기상환을 청구할 수 있습니다. 금번 신주인수권부사채도 조기상환청구권이 포함되어 있으며, 발행일로부터 24개월이 경과하는 날(2027년 09월 09일) 및 그 이후 매 3개월에 해당하는 날에 투자자는 조기상환을 청구할 수 있습니다. 이와 같이 당사가 보유한 주식연계채권의 조기상환청구는 당사의 유동성 및 재무안정성에 부정적인 영향을 끼칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

(후략)

(주8) 정정 전

(전략)

한편, 당사는 양극재 시장 내 입지를 확대하는 것과 함께, 다소 편중된 매출처를 다각화하여 사업의 안정성을 제고할 수 있도록 고성장하는 LFP 배터리 시장에 진출할 계획을 가지고 있습니다. 당사는 LFP 양극재 사업의 성공적인 시장 진입과 지속 가능한 성장을 위해 기존 법인 체제 하에서는 달성하기 어려운 전략적 목표를 효과적으로 구현하기 위해 신규 법인 설립을 계획하고 있습니다. 당사는 신규 법인의 설립을 통해 LFP 양극재 사업의 독립적인 브랜드 인지도를 구축하고, 해당 분야에 특화된 전문 인력과 조직을 별도로 운영함으로써 사업의 전문성과 집중도를 높일 수 있을 것으로 예상하고 있습니다. 이러한 전문성 강화는 시장 내 경쟁력 확보 및 차별화된 사업 수행에 핵심적인 역할을 할 것입니다. 당사는 현재 LFP양극재 신규 법인 설립을 위한 이사회 개최 일정을 2025년 7월 23일로 계획하고 있습니다.

(중략)

다만, 상기한 기대효과에도 불구하고 대외적인 요인으로 인한 전방산업의 성장성 및 수요가 감소할 수 있으며, 당사의 LFP 공장 신설 일정 지연, LFP 양산 실패, 고객사 확보 실패에 따른 적자 지속 등이 발생할 수 있습니다. 이러한 경우 당사가 신규 설립된 법인에 출자한 자본금을 회수하지 못할 가능성이 있으며, 이는 당사의 수익성과 재무안정성에 부정적인 영향을 미칠 수 있으니 투자자분들께서는 이 점 유의하시기 바랍니다.

(주8) 정정 후

(전략)

한편, 당사는 양극재 시장 내 입지를 확대하는 것과 함께, 다소 편중된 매출처를 다각화하여 사업의 안정성을 제고할 수 있도록 고성장하는 LFP 배터리 시장에 진출할 계획을 가지고 있습니다. 당사는 LFP 양극재 사업의 성공적인 시장 진입과 지속 가능한 성장을 위해 기존 법인 체제 하에서는 달성하기 어려운 전략적 목표를 효과적으로 구현하기 위해 신규 법인 설립을 계획하고 있습니다. 당사는 신규 법인의 설립을 통해 LFP 양극재 사업의 독립적인 브랜드 인지도를 구축하고, 해당 분야에 특화된 전문 인력과 조직을 별도로 운영함으로써 사업의 전문성과 집중도를 높일 수 있을 것으로 예상하고 있습니다. 이러한 전문성 강화는 시장 내 경쟁력 확보 및 차별화된 사업 수행에 핵심적인 역할을 할 것입니다. 당사는 기존에 LFP양극재 신규 법인 설립을 위한 이사회 개최 일정을 2025년 7월 23일로 계획하고 있었으나, 신규법인 설립에 관한 이사회 결의가 자금조달 등 후속 절차보다 선행되어야 하는 중대한 사안임을 추후에 인지하였습니다. 당사는 신속한 이사회의 진행이 투자자분들의 투자 판단에 있어 불확실성을 줄일 수 있는 점과 해당 사안의 경영상 중대성 고려 시 신속한 이사회를 통한 충분한 심의 과정이 필요함을 고려하여 해당 안건을 긴급히 진행하기 위해 별도 안건으로 분리하여 기존 일정인 2025년 7월 23일에서 2025년 7월 10일로 앞당겨 이사회를 개최하기로 결정하였습니다.

(중략)

다만, 상기한 기대효과에도 불구하고 대외적인 요인으로 인한 전방산업의 성장성 및 수요가 감소할 수 있으며, 당사의 LFP 공장 신설 일정 지연, LFP 양산 실패, 고객사 확보 실패에 따른 적자 지속 등이 발생할 수 있습니다. 특히, LFP 양극재 신규 사업은 생산설비의 구축 이후 시운전 초기 단계를 거친 후 본격적인 양산에 돌입해야 신규 사업을 통한 매출이 발생하는 구조이므로, 생산시설 구축기간과 시운전을 통한 경쟁력 있는 제품의 안정적 양산에 소요되는 기간이 장기화 될수록 수익 실현이 이연되고 비용이 증가할 수 있습니다. 이러한 경우 당사가 신규 설립된 법인에 출자한 자본금을 회수하지 못할 가능성이 있으며, 이는 당사의 수익성과 재무안정성에 부정적인 영향을 미칠 수 있으니 투자자분들께서는 이 점 유의하시기 바랍니다.

또한, LFP 양극재 신설 법인의 설립 이후 중국 소재 경쟁업체가 추가적인 원가절감에 성공하여, 당사가 현재 목표하는 원가 수준과의 격차가 다시 벌어질 경우, 당사가 장기적인 수요를 확보할 만큼의 충분한 원가 경쟁력을 갖추지 못할 수 있습니다. 더불어 당사가 개발한 LFP 양극재가 에너지 밀도와 품질을 좌우하는 기술 및 생산 경쟁력 부분에서 지속적인 차별화를 유지하지 못할 시에, 당사의 LFP 양극재 시장 내 경쟁우위의 확보 및 신규 고객사의 유치에 어려움이 발생할 수 있으며, 이는 생산설비 등에서 발생하는 고정비 부담을 가중하여 단기간 내 당사가 흑자 전환을 이루는 것과 당초 계획한 실적의 가시화를 지연시킬 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

(주9) 정정 전

(전략)

| [최근 5개년 공모 및 사모 방식 자본조달 내역] |

| (단위 : 백만원) |

| 구 분 | 회차 | 납입일 | 공시서류 상 자금사용계획 |

실제 자금사용내역 | 비고 | ||

| 사용용도 | 조달금액 | 내용 | 금액 | ||||

| 주주배정 후 실권주 일반공모 유상증자 |

- | 2020년 08월 14일 | 시설자금 | 69,000 | 시설자금 | 69,000 | - |

| 운영자금 | 12,930 | 운영자금 | 12,930 | - | |||

| 기타 | 735 | 기타 | 735 | 발행제비용 | |||

| 소계 | 82,665 | 소계 | 82,665 | - | |||

| 사모 전환사채 | 제3회 | 2021년 02월 17일 | 시설자금 | 9,000 | 시설자금 | 9,000 | - |

| 사모 신주인수권부사채 | 제4회 | 2021년 02월 17일 | 시설자금 | 30,000 | 시설자금 | 30,000 | - |

| 제3자배정 유상증자 | - | 2021년 02월 17일 | 시설자금 | 46,000 | 시설자금 | 46,000 | 상환전환우선주 |

| 주주배정 후 실권주 일반공모 유상증자 |

- | 2021년 07월 27일 | 시설자금 | 230,000 | 시설자금 | 230,000 | - |

| 운영자금 | 266,600 | 운영자금 | 266,600 | - | |||

| 소계 | 496,600 | 소계 | 496,600 | - | |||

| 사모 전환사채 | 제5회 | 2021년 11월 15일 | 시설자금 | 70,000 | 시설자금 | 70,000 | - |

| 운영자금 | 30,000 | 운영자금 | 30,000 | - | |||

| 소계 | 100,000 | 소계 | 100,000 | - | |||

| 외화 해외 교환사채 | - | 2023년 04월 26일 | 시설자금 | 397,710 | 시설자금 | 397,710 | - |

| 운영자금 | 265,140 | 운영자금 | 265,140 | - | |||

| 소계 | 662,850 | 소계 | 662,850 | USD 500,000,000 기준 (기준환율 1,325.7원/USD) |

|||

| 사모 전환사채 | 제6회 | 2025년 01월 10일 | 채무상환자금 | 100,000 | 채무상환자금 | 100,000 | 동일 투자자를 대상으로 발행하였던 제5회차 사모 전환사채 취득 및 소각 목적 |

| 합계 | 1,527,115 | - | 1,527,115 | - | |||

| 공모 신주인수권부사채 | 제7회 | 2025년 08월 14일 (예정) |

타법인증권취득자금 | 200,000 | - | - | - |

| 시설자금 | 50,000 | ||||||

| 운영자금 | 50,000 | - | - | - | |||

| 소계 | 300,000 | - | - | - | |||

| 합계 | 1,827,115 | - | - | - | |||

| 출처: 당사 제공 |

(후략)

(주9) 정정 후

(전략)

| [최근 5개년 공모 및 사모 방식 자본조달 내역] |

| (단위 : 백만원) |

| 구 분 | 회차 | 납입일 | 공시서류 상 자금사용계획 |

실제 자금사용내역 | 비고 | ||

| 사용용도 | 조달금액 | 내용 | 금액 | ||||

| 주주배정 후 실권주 일반공모 유상증자 |

- | 2020년 08월 14일 | 시설자금 | 69,000 | 시설자금 | 69,000 | - |

| 운영자금 | 12,930 | 운영자금 | 12,930 | - | |||

| 기타 | 735 | 기타 | 735 | 발행제비용 | |||

| 소계 | 82,665 | 소계 | 82,665 | - | |||

| 사모 전환사채 | 제3회 | 2021년 02월 17일 | 시설자금 | 9,000 | 시설자금 | 9,000 | - |

| 사모 신주인수권부사채 | 제4회 | 2021년 02월 17일 | 시설자금 | 30,000 | 시설자금 | 30,000 | - |

| 제3자배정 유상증자 | - | 2021년 02월 17일 | 시설자금 | 46,000 | 시설자금 | 46,000 | 상환전환우선주 |

| 주주배정 후 실권주 일반공모 유상증자 |

- | 2021년 07월 27일 | 시설자금 | 230,000 | 시설자금 | 230,000 | - |

| 운영자금 | 266,600 | 운영자금 | 266,600 | - | |||

| 소계 | 496,600 | 소계 | 496,600 | - | |||

| 사모 전환사채 | 제5회 | 2021년 11월 15일 | 시설자금 | 70,000 | 시설자금 | 70,000 | - |

| 운영자금 | 30,000 | 운영자금 | 30,000 | - | |||

| 소계 | 100,000 | 소계 | 100,000 | - | |||

| 외화 해외 교환사채 | - | 2023년 04월 26일 | 시설자금 | 397,710 | 시설자금 | 397,710 | - |

| 운영자금 | 265,140 | 운영자금 | 265,140 | - | |||

| 소계 | 662,850 | 소계 | 662,850 | USD 500,000,000 기준 (기준환율 1,325.7원/USD) |

|||

| 사모 전환사채 | 제6회 | 2025년 01월 10일 | 채무상환자금 | 100,000 | 채무상환자금 | 100,000 | 동일 투자자를 대상으로 발행하였던 제5회차 사모 전환사채 취득 및 소각 목적 |

| 합계 | 1,527,115 | - | 1,527,115 | - | |||

| 공모 신주인수권부사채 | 제7회 | 2025년 09월 09일 (예정) |

타법인증권취득자금 | 200,000 | - | - | - |

| 시설자금 | 50,000 | ||||||

| 운영자금 | 50,000 | - | - | - | |||

| 소계 | 300,000 | - | - | - | |||

| 합계 | 1,827,115 | - | - | - | |||

| 출처: 당사 제공 |

(후략)

(주10) 정정 전

(전략)

1. 시설투자 확대 및 원재료 등 운영재원 확보

당사는 금번 공모 신주인수권부사채 발행을 통해 조달할 예정인 자금 3,000억원을 1) 제품 포트폴리오 다변화 및 신규 고객사 확보를 위해 필요한 신규 LFP 생산법인 설립 목적의 타법인증권취득자금, 2) 기존 NCM 양극재 공장의 정비성 투자 및 자동화 설비 도입 목적의 시설자금, 3) 출하량이 증가 중인 하이니켈 NCMA 양극재 물량 대응을 위한 전구체, 리튬 등 원재료 매입 목적의 운영자금으로 사용할 계획입니다. 이를 통해 당사는 LFP 양극재 수요가 있는 신규 고객사 확보로 현재의 편중된 고객 비중 구조를 해소하고, 당사가 세계 최초로 양산에 성공한 이후 현재 수요가 급증하고 있는 하이니켈 NCMA 양극재의 경쟁력을 제고하고자 합니다. 조달 예정 자금은 아래와 같이 집행할 예정이며, 향후 경영여건, 시장상황 등을 고려하여 투자금액과 시점 등은 변경될 수 있음을 투자자 여러분께서는 인지하여 주시기 바랍니다. 또한, 현재 당사는 LFP양극재 생산법인의 신규 설립을 추진하고자 계획하고 있으며, 당사에서 신규법인 설립 후 생산기술 이전 및 양산 안정화를 위해 인력 전환배치를 진행할 가능성이 있습니다. 그러나 당사가 현재까지 파악하지 못한 기술이전에 따른 법적 규제 또는 인력 전환 배치시 근로기준법, 노동관계조정법 등의 규제 등의 부득이한 상황의 발생에 따라 신규법인 설립이 무산될 경우, 당사의 LFP양극재 사업부문으로 구성하여 기존의 구지1~3공장과 같이 당사가 직접 집행하는 토지, 공장, 설비 등의 유형자산 취득 목적의 시설자금으로 사용할 예정입니다. 보다 자세한 당사의 자금사용목적은 "V. 자금의 사용목적"을 참고하시기 바랍니다.

(후략)

(주10) 정정 후

(전략)

1. 시설투자 확대 및 원재료 등 운영재원 확보

당사는 금번 공모 신주인수권부사채 발행을 통해 조달할 예정인 자금 3,000억원을 1) 제품 포트폴리오 다변화 및 신규 고객사 확보를 위해 필요한 신규 LFP 생산법인 설립 목적의 타법인증권취득자금, 2) 기존 NCM 양극재 공장의 정비성 투자 및 자동화 설비 도입 목적의 시설자금, 3) 출하량이 증가 중인 하이니켈 NCMA 양극재 물량 대응을 위한 전구체, 리튬 등 원재료 매입 목적의 운영자금으로 사용할 계획입니다. 이를 통해 당사는 LFP 양극재 수요가 있는 신규 고객사 확보로 현재의 편중된 고객 비중 구조를 해소하고, 당사가 세계 최초로 양산에 성공한 이후 현재 수요가 급증하고 있는 하이니켈 NCMA 양극재의 경쟁력을 제고하고자 합니다. 조달 예정 자금은 아래와 같이 집행할 예정이며, 향후 경영여건, 시장상황 등을 고려하여 투자금액과 시점 등은 변경될 수 있음을 투자자 여러분께서는 인지하여 주시기 바랍니다. 또한, 현재 당사는 LFP양극재 생산법인의 신규 설립을 추진하고자 계획하고 있으며, 본 공시서류 제출일 전일 현재 기술이전에 따른 법적 규제 또는 인력 전환 배치 시 발생할 수 있는 근로기준법, 노동관계조정법 등의 규제 위반 관련 사항까지 검토가 완료되었으며, 신설법인 설립을 위해 사전에 필요한 검토가 모두 마무리된 상황입니다. 이에 당초 예상 일정 보다 빠른 2025년 7월 10일 이사회를 개최하고 해당 이사회에서 LFP 신규법인 설립에 대해 승인 가결이 이루어질 경우 신규법인 설립을 진행할 예정입니다. 본 이사회에서는 신규법인 설립을 통한 향후 사업 진행에 대한 내용을 심도있게 검토할 예정이며, 해당 이사회에서 본 안건에 대한 부결 시 신설법인 설립이 무산될 가능성은 있습니다. 다만, 2025년 5월 23일 개최된 5차 정기 이사회에서 LFP 시장전망 및 사업개요에 대한 사전 보고가 된 바가 있으며, 당사는 통상 이사회 회의에서 충분한 논의가 이어질 수 있도록 이사회 개최 이전에 안건의 내용을 이사들에게 통지하고 있습니다. 따라서, 본 2025년 7월 10일의 이사회 개최 전 당사의 이사들에게 신설법인 설립에 관한 안건을 사전에 통지하였으며, 당사가 본 공시서류 제출일 기준으로 파악한 바로는 현재 이사들로 하여금 해당 안건이 긍정적으로 검토되고 있어 부결 가능성은 제한적일 것으로 기대하고 있습니다.

그럼에도 불구하고 이사회에서 본 안건이 부결될 경우, 당사의 LFP양극재 사업부문으로 구성하여 기존의 구지1~3공장과 같이 당사가 직접 집행하는 토지, 공장, 설비 등의 유형자산 취득 목적의 시설자금으로 사용할 예정입니다. 보다 자세한 당사의 자금사용목적은 "V. 자금의 사용목적"을 참고하시기 바랍니다.

(후략)

(주11) 정정 전

(전략)

금번 신주인수권부사채의 신주인수권의 예정 행사가액은 50,002원입니다. 이는 최초 이사회결의일 전일을 기산일로 산정한 예정 행사가액이며 최종 행사가액은 청약일 제3거래일전인 2025년 08월 01일에 확정됩니다. 확정된 행사가액으로 본 건 공모 후 당사는 업무의 효율성을 위하여 일정기간 동안 행사된 신주인수권에 의한 신주발행 물량을 일괄상장하기로 결정하였습니다. 이에 따라 신주의 환금성이 행사 즉시 주어지지는 않습니다.

(후략)

(주11) 정정 후

(전략)

금번 신주인수권부사채의 신주인수권의 예정 행사가액은 50,002원입니다. 이는 최초 이사회결의일 전일을 기산일로 산정한 예정 행사가액이며 최종 행사가액은 청약일 제3거래일전인 2025년 08월 27일에 확정됩니다. 확정된 행사가액으로 본 건 공모 후 당사는 업무의 효율성을 위하여 일정기간 동안 행사된 신주인수권에 의한 신주발행 물량을 일괄상장하기로 결정하였습니다. 이에 따라 신주의 환금성이 행사 즉시 주어지지는 않습니다.

(후략)

(주12) 정정 전

| 타. 환금성 제약 관련 위험 금번 발행되는 (주)엘앤에프 제7회 신주인수권부사채는 신주인수권증권과 신주인수권이 분리된 채권이 각각 상장되어 유통되는 분리형 신주인수권부사채이며, 신주인수권증권의 상장예정일은 2025년 08월 29일, 신주인수권이 분리된 채권의 상장예정일은 2025년 08월 19일입니다. 한국거래소의 채무증권신규상장심사요건(유가증권시장 상장규정 제88조)을 충족하고 있으므로 한국거래소의 상장심사를 통과할 수 있을 것으로 사료되나, 만일 신규상장의 승인을 받지 못하게 된다면 공모 후에도 한국거래소시장에서 본 신주인수권부사채를 용이하게 매매할 공개 유가증권시장이 없게 되어 환금성에서 큰 제약을 받을 수 있으므로 투자자들께서는 이점 유의하시기 바랍니다. |

(주12) 정정 후

| 타. 환금성 제약 관련 위험 금번 발행되는 (주)엘앤에프 제7회 신주인수권부사채는 신주인수권증권과 신주인수권이 분리된 채권이 각각 상장되어 유통되는 분리형 신주인수권부사채이며, 신주인수권증권의 상장예정일은 2025년 09월 22일, 신주인수권이 분리된 채권의 상장예정일은 2025년 09월 10일입니다. 한국거래소의 채무증권신규상장심사요건(유가증권시장 상장규정 제88조)을 충족하고 있으므로 한국거래소의 상장심사를 통과할 수 있을 것으로 사료되나, 만일 신규상장의 승인을 받지 못하게 된다면 공모 후에도 한국거래소시장에서 본 신주인수권부사채를 용이하게 매매할 공개 유가증권시장이 없게 되어 환금성에서 큰 제약을 받을 수 있으므로 투자자들께서는 이점 유의하시기 바랍니다. |

(주13) 정정 전

(전략)

시행령에 따르면, 신주인수권부사채의 모집 또는 매출 계획이 처음 공시된 다음 날(2025년 06월 17일)부터, 최종 신주인수권 행사가액 산정이 결정되는 날(2025년 08월 04일)까지 공매도 한 경우 신주인수권부사채의 취득이 제한됩니다. (「자본시장과 금융투자업에 관한 법률 시행령」제208조의4 제3항)

(후략)

(주13) 정정 후

(전략)

시행령에 따르면, 신주인수권부사채의 모집 또는 매출 계획이 처음 공시된 다음 날(2025년 06월 17일)부터, 최종 신주인수권 행사가액 산정이 결정되는 날(2025년 08월 27일)까지 공매도 한 경우 신주인수권부사채의 취득이 제한됩니다. (「자본시장과 금융투자업에 관한 법률 시행령」제208조의4 제3항)

(후략)

(주14) 정정 전

(전략)

당사는 금번 공모 신주인수권부사채 발행을 통해 조달할 예정인 자금 3,000억원을 1) 제품 포트폴리오 다변화 및 신규 고객사 확보를 위해 필요한 신규 LFP 생산법인 설립 목적의 타법인증권취득자금, 2) 기존 NCM 양극재 공장의 정비성 투자 및 자동화 설비 도입 목적의 시설자금, 3) 출하량이 증가 중인 하이니켈 NCMA 양극재 물량 대응을 위한 전구체, 리튬 등 원재료 매입 목적의 운영자금으로 사용할 계획입니다. 이를 통해 당사는 LFP 양극재 수요가 있는 신규 고객사 확보로 현재의 편중된 고객 비중 구조를 해소하고, 당사가 세계 최초로 양산에 성공한 이후 현재 수요가 급증하고 있는 하이니켈 NCMA 양극재의 경쟁력을 제고하고자 합니다. 조달 예정 자금은 아래와 같이 집행할 예정이며, 향후 경영여건, 시장상황 등을 고려하여 투자금액과 시점 등은 변경될 수 있음을 투자자 여러분께서는 인지하여 주시기 바랍니다. 또한, 현재 당사는 LFP양극재 생산법인의 신규 설립을 추진하고자 계획하고 있으며, 당사에서 신규법인 설립 후 생산기술 이전 및 양산 안정화를 위해 인력 전환배치를 진행할 가능성이 있습니다. 그러나 당사가 현재까지 파악하지 못한 기술이전에 따른 법적 규제 또는 인력 전환 배치시 근로기준법, 노동관계조정법 등의 규제 등의 부득이한 상황의 발생에 따라 신규법인 설립이 무산될 경우, 당사의 LFP양극재 사업부문으로 구성하여 기존의 구지1~3공장과 같이 당사가 직접 집행하는 토지, 공장, 설비 등의 유형자산 취득 목적의 시설자금으로 사용할 예정입니다.

명확히 하면, 당사는 LFP 양극재 사업 진출을 위해 전방 고객사에 해당하는 이차전지 제조업체와 공급 관련 MOU를 체결하고, 타법인증권취득 결정을 위한 이사회 개최일자를 2025년 07월 23일로 상정한 상황입니다. 다만, 당사는 현재 시점에서 LFP 양극재 사업의 주체를 LFP 신설법인으로 계획 중이나 부득이하게 법인 설립이 무산될 경우 (주)엘앤에프가 주체로 변경될 가능성이 있으며, 이에 따라 자금사용목적이 시설자금으로 변동될 가능성이 있습니다. LFP 양극재 사업의 추진을 위해서 당사는 LFP 생산공장을 설립할 부지(토지), LFP 생산공장, 기계설비 등의 취득이 모두 필요한 상황입니다. (1) 당사는 현재 원가경쟁력 확보 측면에서 신설법인에서 생산이 유리하다고 판단하고 있으며, 6만톤 이후 추가 투자자(SI/FI) 유치를 통한 사업확장이 용이하다고 판단하고 있습니다. 이에 따라 신규법인 설립을 결정할 경우, 자금사용목적은 타법인증권 취득자금에 해당하며, 해당 자금은 LFP 사업을 영위하는 신설법인에 대한 출자금으로 사용된 이후, 당사의 종속회사(Subsidiary)에 속할 신설법인이 취득 주체로써 출자받은 자본금 및 현금을 활용하여 토지, 공장, 설비 등의 유형자산을 취득하게 되며 연결 주체 (주)엘앤에프 입장에서는 연결 대상 자산으로 인식됩니다. (2) 반면, 당사에서 신규법인 설립 후 생산기술 이전 및 양산 안정화를 위해 인력 전환배치를 진행할 가능성이 있습니다. 그러나 당사가 현재까지 파악하지 못한 기술이전에 따른 법적 규제 또는 인력 전환 배치시 근로기준법, 노동관계조정법 등의 규제 등의 부득이한 상황의 발생에 따라 신규법인 설립이 무산될 경우, 당사는 앞서 언급한 것과 동일한 토지, 공장, 설비를 (주)엘앤에프가 직접 보유하는 LFP 사업부문(Division) 형식으로 하여 연결 주체 (주)엘앤에프의 별도 자산으로 인식할 예정입니다.

(중략)

또한, 현재 중국은 LFP 배터리 시장의 대부분을 차지하고 있지만, 각 국의 정책 변화에 따라 탈중국 공급망 확보의 필요성이 커지고 있습니다. 이는 특히 최근의 정치적, 경제적 상황에서 더욱 중요한 요소로 부각되고 있습니다. 이에 따라 한국을 비롯한 글로벌 기업들은 LFP 배터리 생산 시설을 자국 내로 이전하거나 신규 생산을 확대하려는 움직임을 보이고 있습니다. 당사는 이러한 시장 변화를 인지하고, 내부적인 검토를 통해 LFP 배터리 생산 사업에 진출하기에 적절한 시기라고 판단하였습니다. LFP 시장의 성장은 단기적인 트렌드가 아닌, 지속 가능한 시장 확장을 기반으로 하기 때문에, 현재 시점에서 투자 결정을 내리는 것이 장기적으로 높은 성과를 창출할 수 있는 기회로 이어질 것이라고 판단하였습니다. 또한, 당사는 이미 LFP 기술 확보에 오랜 시간 동안 투자해왔으며, 그 결과 본 공시서류 제출일 전일 현재 연간 100톤 규모의 Pilot Line을 구축 후 운영 중에 있습니다. 상대방과의 비밀유지협약으로 인해 상호명을 공개할 수는 없으나, Pilot Line에서 생산된 제품의 성능은 잠재 고객사의 테스트에서 우수한 평가를 받았습니다. 구체적으로, 당사의 LFP 양극재 Pilot Line은 구지3공장 내부에 2023년 10월에 설치되었으며, 주요 설비로는 RHK, Beads Mill, Spray Dryer, Jet Mill 등이 포함되어 있습니다. 현재 Pilot Line 운영을 위해 총 38명의 인력이 근무 중입니다. LFP 양극재 제조에 투입되는 원재료는 국내외 다양한 공급처로부터 납품 받고 있으며, 이를 바탕으로 다수의 글로벌 완성차 OEM 및 Cell 제조사에 샘플을 납품하였으며, 최근 국내 주요 Cell 제조사와 MOU를 체결하는 등 고객사의 품질 요구사항에 부합하는 제품 생산 및 샘플 테스트를 진행하고 있습니다.

당사는 기존 NCM 양극재 생산 경험과 기술력으로 2차전지 시장에서 경쟁력 있는 입지를 다지고 있습니다. 이를 바탕으로 "양극재 Two Track (NCM & LFP)" 전략을 채택하여, NCM과 LFP 두 가지 양극재 분야에서 모두 경쟁우위를 확보하고자 합니다. LFP 양극재 사업에 대한 진출은 단순히 시장의 기회를 따라가기 위한 결정을 넘어, 매출 포트폴리오 다변화를 통해 당사의 사업 안전성과 양극재 시장 내 경쟁력을 더욱 강화하고, 글로벌 시장에서의 입지를 확고히 하기 위한 중요한 전략적 선택입니다. 현재 당사는 국내 유수의 셀(Cell) 제조사와의 협력을 추진하고 있으며, 이 협력을 통해 LFP 전기차 및 ESS 제품군으로 사업을 확장하고자 합니다. 현재 고객사의 요구 일정을 고려 시 상반기 내 투자 집행이 일부 이루어져야 하는 상황이며, 생산시설의 토지 확보를 위한 계약금 지불, 기계설비의 설계 의뢰 등의 우선 집행항목은 2025년 06월 30일까지 당사의 보유자금으로 집행할 예정입니다. 이를 통해 시장에서의 우위를 점하고, 빠르게 성장하는 LFP 시장에서 선도적인 위치를 차지하려는 목표를 가지고 있습니다. 특히, 당사는 현재의 투자시기가 중국 외 지역에서 LFP 시장을 선도하기 위해 주요한 시기라고 판단하고 있으며, 이를 통해 한국 양극재 업체의 LFP 시장 선도 가능성을 전세계적으로 피력하고자 합니다. 당사의 신속한 LFP 시장 진입과 기술력 및 시장점유율의 확보는 당사의 경쟁사 대비 양극재 시장에서의 경쟁력을 제고할 수 있는 중요한 요소 작용할 것으로 예상됩니다.

[신규 법인 설립 배경]

당사는 LFP 양극재 사업의 성공적인 시장 진입과 지속 가능한 성장을 위해 신규 법인 설립을 계획하고 있으며, 기존 법인 체제 하에서는 달성하기 어려운 전략적 목표를 효과적으로 구현하기 위한 조치입니다. 당사는 신규 법인의 설립을 통해 LFP 양극재 사업의 독립적인 브랜드 인지도를 구축하고, 해당 분야에 특화된 전문 인력과 조직을 별도로 운영함으로써 사업의 전문성과 집중도를 높일 수 있을 것으로 예상됩니다. 이러한 전문성 강화는 시장 내 경쟁력 확보 및 차별화된 사업 수행에 핵심적인 역할을 할 것입니다. 당사는 본 공시서류의 최초 제출 이후 타법인증권취득결정 관련 이사회 개최 일자를 2025년 07월 23일로 설정하였습니다. 이는 정기 이사회의 일정이 확정되지 않음에 따라 최초 공시서류 제출일에 이사회 개최일을 2025년 7~8월 중 예정으로 기재하였으나, 이후 착공허가승인이 8월초로 예정됨에 따라 공사일정을 고려하여 해당 일자를 이사회 개최일로 상정하였습니다.

당사는 LFP 양극재 사업을 위한 LFP 생산시설 중 토지 확보를 위한 계약금을 2025년 6월에 지불한 바가 있으며, 그 이유는 (1) LFP 양극재를 공급할 MOU 상대 고객사의 LFP 배터리의 양산 계획이 앞당겨지고 있어 이에 맞추어 적시에 공급하기 위해서는 빠른 토지의 확보가 선행되어야 한다고 생각하였으며, (2) 한국토지주택공사의 토지 분양 공고가 2025년 05월 30일 진행되었고, 해당 일자 이후의 한국토지주택공사의 토지 재분양 공고 일정이 불확실하여, 해당 공고를 통해 토지를 분양받지 못할 위험이 있기 때문입니다. 만약 당사가 적시에 토지를 분양받지 못할 경우, 당사의 생산시설 미비로 인해 LFP 배터리 양산 계획을 앞당기고 있던 MOU 상대 고객사와의 사업 기회가 중단될 것을 우려하였습니다.

(중략)

[타법인출자 관련 이사회 결의보다 선행된 자금조달의 적정성]

당사가 LFP 타법인출자 관련 이사회 결의 이전에 금번 자금조달을 결정한 이유는 당사가 타법인출자 후 생산할 LFP 양극재 제품의 수요처인 이차전지 제조업체 고객사의 LFP 배터리 양산 일정이 계획보다 앞당겨진 것에 기인합니다. 당사와의 MOU 체결 상대 고객사의 이차전지 생산계획에 차질이 없도록 당사 제품을 공급하기 위해서는 2026년 3월부터 시운전에 돌입하여 2026년 4분기에는 LFP 양극재 양산에 돌입해야 할 것으로 판단하고 있습니다.

또한, 당사는 당초 LFP 배터리의 양산을 계획함에 있어 초기 투자 부담을 경감하고, 매출 및 원재료 조달 등에서 전략적 시너지를 제고하기 위한 방안으로 합작법인을 통한 사업 추진을 검토하였습니다. 그러나 최근 이차전지 제조업체 고객사의 양산 일정이 예상보다 앞당겨지는 상황에서, 합작법인으로 사업을 진행할 경우 의사결정 지연에 따른 대응력 저하가 우려되었으며, 당사가 향후 북미 지역에 제품을 납품할 계획임을 감안할 때, 합작법인 구조는 미국 및 중국의 정책적 변수로 인해 중장기적인 납품 계획에 차질을 초래할 가능성이 있다고 판단하였습니다. 이후 당사는 단독법인 신설과 사업부문 중 투자형태를 검토하는데 시간이 소요되었지만, 본 공시서류 제출일 전일 현재 아래의 세 가지 사유로 단독 법인 설립의 투자형태가 유리하다고 판단하였습니다.

(중략)

이에 따라, 당사는 2025년 07월 23일로 예정된 타법인출자 관련 이사회 개최 이후 LFP 생산시설의 착공까지 2개월 내의 기간만 소요될 것으로 보임에도, 적시에 자금을 확보하고 조기에 우수한 생산시설과 양산능력을 확보하여 LFP 양극재 제품을 고객사에게 공급하기 위해 부득이하게 타법인증권취득 결정 이사회 결의에 앞서 금번 신주인수권부사채 발행 결정을 하게 되었습니다.

② 신설법인 투자 개요 및 타법인증권취득자금 세부 사용계획

당사는 LFP 신규법인 설립 후 생산시설의 확보를 위해 총 3,365억원의 투자금액이 필요한 것으로 판단하고 있으며, 해당 투자금액은 토지의 확보, 공장의 설계 및 건축,생산을 위한 기계장비, 유틸리티 시설 도입 등으로 사용할 계획입니다. 당사는 총 3,365억원의 투자금액 중 70.3%에 해당하는 2,365억원 에쿼티 형태로 조달하고자 계획 중입니다. 구체적으로, 2,365억원 중 2,000억원은 당사가 본 공모 신주인수권부사채 발행을 통해 조달하는 자금을 기반으로, 그 외 365억원은 당사가 보유한 현금및현금성자산을 활용하여 신설 생산법인에게 자본금으로 출자할 계획입니다. 한편, 총 3,365억원 중 29.7%에 해당하는 1,000억원은 금융기관을 통한 담보대출을 통해 조달할 예정입니다. 구체적으로, 확보 및 건설 예정인 LFP 생산시설의 토지 및 공장, 설비를 담보로 제공할 계획이며, 2025년 4분기 400억원을 차입한 후 2026년 1분기 기계장치 및 설비대금으로 사용한 이후, 2026년 4월 400억원을 추가 차입하여 2026년 2분기에 동일 항목으로 사용하고, 2026년 4분기에 잔액 200억원을 차입 진행하여 4분기 건설공사 잔금 지급액으로 사용할 예정입니다. 당사는 차입 시 국책은행의 정책자금을 1순위로 활용하고자 하며, 구체적인 사항은 LFP 신규 법인 설립 후 금융기관과 협의할 예정입니다.

| [LFP 신설법인 투자금액 확보 계획] |

| (단위 : 백만원) |

| 총투자비 | 차입금 | Equity | ||

| 금번 신주인수권부사채 |

자체자금 | Equity 합계 | ||

| 336,555 | 100,000 | 200,000 | 36,555 | 236,555 |

| 출처: 당사 제공 |

본 공시서류 제출일 전일 현재의 계획 상, 당사는 2025년 4월 LFP 생산시설의 건축설계를 시작하였으며, 2025년 6월 내 토지를 확보할 예정입니다. 이후 2026년 3월까지 생산에 필요한 기계장비를 도입할 예정이며, 2026년 4월까지 공장의 건설 및 유틸리티 시설의 구축을 완료할 예정입니다. LFP 생산시설의 구체적인 구축 계획 및 기간별 소요금액의 계획은 아래와 같습니다.

(중략)

| [LFP 생산시설 기간별 소요금액] | |

| (기준일: 2025년 06월 30일) | (단위 : 백만원, %) |

| 구분 | 상세내역 | 기 집행액 | 예정 집행액 |

2025년 | 2026년 | 합계 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | ||||||

| 토지 | 계약금 | 3,927 | - | - | - | - | - | - | - | 3,927 | |

| 중도금 | - | 19,633 | 19,633 | - | - | - | - | - | 19,633 | ||

| 잔금 | - | 15,706 | - | 15,706 | - | - | - | - | 15,706 | ||

| 유보금 | - | - | - | - | -- | - | - | - | - | ||

| 소계 | 3,927 | 35,339 | 19,633 | 15,706 | - | - | - | - | 39,266 | ||

| LFP 신규공장 |

건설공사 | 공장동 | - | 47,744 | 7,353 | 7,735 | 7,639 | 7,591 | 7,591 | 9,835 | 47,744 |

| 부속동 | - | 45,989 | 7,082 | 7,450 | 7,358 | 7,312 | 7,312 | 9,474 | 45,989 | ||

| 자동화창고 | - | 6,075 | 936 | 984 | 972 | 966 | 966 | 1,251 | 6,075 | ||

| 설계/감리, 보안, 소방, 인허가 | - | 1,681 | 470 | 270 | 268 | 267 | 329 | 78 | 1,681 | ||

| 소계 | - | 101,489 | 15,841 | 16,439 | 16,237 | 16,137 | 16,198 | 20,638 | 101,489 | ||

| 기계설비 | 생산설비 | - | 99,045 | 24,398 | 5,315 | 59,427 | - | 9,905 | - | 99,045 | |

| 운영설비 | - | 65,133 | 10,185 | 19,533 | 14,890 | 7,605 | 9,526 | 3,395 | 65,133 | ||

| 설비 설계 등 | 374 | 10,116 | 1,169 | 4,174 | 4,294 | 324 | 154 | - | 10,490 | ||

| 기타(비품 등) | 기타 | - | 21,131 | 2,135 | 1,759 | 5,886 | 2,395 | 3,093 | 5,864 | 21,131 | |

| 소계 | 374 | 195,426 | 37,888 | 30,781 | 84,497 | 10,324 | 22,677 | 9,259 | 195,800 | ||

| 합계 | 4,301 | 332,254 | 73,361 | 62,926 | 100,734 | 26,460 | 38,875 | 29,897 | 336,555 | ||

| 출처: 당사 제공 주1) 기 집행액의 경우 당사 내부의 예산 집행 심사 완료 및 집행 확정된 2025년 06월 30일까지의 금액을 기재하였으며, 예정 집행액은 2025년 3분기 이후 사용 예정인 금액의 합계입니다. |

한편, 상기 [LFP 생산시설 기간별 소요금액] 표에 기재한 LFP 생산시설 구축을 위한 총 소요금액 중, 금번 공모 신주인수권부사채의 발행을 통해 확보한 자금 중 타법인증권취득자금은 당사가 신설법인의 출자금으로 사용한 이후, 신설법인은 이를 LFP 생산시설에 기간별로 아래와 같이 사용할 예정입니다. 신설법인은 2025년 4분기까지 토지 확보 완료를 위해 35,339백만원을 지출하고, 건물 및 구축물, 기계장치 및 설비, 기타 유틸리티 등에 100,948백만원을 사용할 계획이며, 이후 2026년 2분기까지 63,713백만원을 추가 투자할 계획입니다.

| [LFP 신설법인의 금번 조달자금 사용 계획] |

| (단위 : 백만원, %) |

| 구분 | 25년 3분기 | 25년 4분기 | 26년 1분기 | 26년 2분기 | 합계 | |

|---|---|---|---|---|---|---|

| LFP 양극재 | 토지 | 19,633 | 15,706 | - | - | 35,339 |

| 건물 및 구축물 | 15,840 |

16,439 | 16,237 | 637 | 49,153 | |

| 기계장치 및 설비 | 35,753 | 29,022 | 38,611 | 1,429 | 104,815 | |

| 기타 유틸리티 外 | 2,135 | 1,759 | 5,886 | 913 | 10,693 | |

| 합계 | 73,361 | 62,926 | 60,734 | 2,979 |

200,000 | |

(후략)

(주14) 정정 후

(전략)

나. 공모자금 세부 사용목적

당사는 금번 공모 신주인수권부사채 발행을 통해 조달할 예정인 자금 3,000억원을 1) 제품 포트폴리오 다변화 및 신규 고객사 확보를 위해 필요한 신규 LFP 생산법인 설립 목적의 타법인증권취득자금, 2) 기존 NCM 양극재 공장의 정비성 투자 및 자동화 설비 도입 목적의 시설자금, 3) 출하량이 증가 중인 하이니켈 NCMA 양극재 물량 대응을 위한 전구체, 리튬 등 원재료 매입 목적의 운영자금으로 사용할 계획입니다. 이를 통해 당사는 LFP 양극재 수요가 있는 신규 고객사 확보로 현재의 편중된 고객 비중 구조를 해소하고, 당사가 세계 최초로 양산에 성공한 이후 현재 수요가 급증하고 있는 하이니켈 NCMA 양극재의 경쟁력을 제고하고자 합니다. 조달 예정 자금은 아래와 같이 집행할 예정이며, 향후 경영여건, 시장상황 등을 고려하여 투자금액과 시점 등은 변경될 수 있음을 투자자 여러분께서는 인지하여 주시기 바랍니다. 또한, 현재 당사는 LFP양극재 생산법인의 신규 설립을 추진하고자 계획하고 있으며, 당사에서 신규법인 설립 후 생산기술 이전 및 양산 안정화를 위해 인력 전환배치를 진행할 가능성이 있습니다. 본 공시서류 제출일 전일 현재 기술이전에 따른 법적 규제 또는 인력 전환 배치 시 발생할 수 있는 근로기준법, 노동관계조정법 등의 규제 위반 관련 사항까지 검토가 완료되었으며, 신설법인 설립을 위해 사전에 필요한 검토가 모두 마무리된 상황입니다. 이에 당초 예상 일정 보다 빠른 2025년 7월 10일 이사회를 개최하고 해당 이사회에서 LFP 신규법인 설립에 대해 승인 가결이 이루어질 경우 신규법인 설립을 진행할 예정입니다. 본 이사회에서는 신규법인 설립을 통한 향후 사업 진행에 대한 내용을 심도있게 검토할 예정이며, 해당 이사회에서 본 안건에 대한 부결 시 신설법인 설립이 무산될 가능성은 있습니다. 다만, 2025년 5월 23일 개최된 5차 정기 이사회에서 LFP 시장전망 및 사업개요에 대한 사전 보고가 된 바가 있으며, 당사는 통상 이사회 회의에서 충분한 논의가 이어질 수 있도록 이사회 개최 이전에 안건의 내용을 이사들에게 통지하고 있습니다. 따라서, 본 2025년 7월 10일의 이사회 개최 전 당사의 이사들에게 신설법인 설립에 관한 안건을 사전에 통지하였으며, 당사가 본 공시서류 제출일 기준으로 파악한 바로는 현재 이사들로 하여금 해당 안건이 긍정적으로 검토되고 있어 부결 가능성은 제한적일 것으로 기대하고 있습니다.

그럼에도 불구하고 이사회에서 본 안건이 부결될 경우, 당사의 LFP양극재 사업부문으로 구성하여 기존의 구지1~3공장과 같이 당사가 직접 집행하는 토지, 공장, 설비 등의 유형자산 취득 목적의 시설자금으로 사용할 예정입니다. 신규법인 설립이 무산되어 타법인증권취득자금이 시설자금으로 전환될 경우 법인 설립에 따른 부대비용 등 일부 비용이 절약될 수 있으나, 하기 "② 신설법인 투자 개요 및 타법인증권취득자금 세부 사용계획 - [LFP 생산시설 기간별 소요금액] 표"에 기재한 당사가 계획하고 있는 LFP 생산시설 신설에 소요되는 총 금액 336,555백만원은 신규법인 설립에 따른 부대비용이 포함되지 않은 금액입니다. 해당 설립 부대비용은 당사가 자체 보유한 자금으로 집행할 예정입니다. 따라서, 당사는 2025년 7월 10일 이사회에서 신설법인의 설립이 부결될 경우, 금번 신주인수권부사채의 발행을 통해 조달한 자금 중 타법인증권취득자금으로 사용 예정이었던 200,000백만원과 동일한 금액을 LFP 공장의 토지, 건설공사, 기계설비, 비품 등 동일한 항목에 하기 "② 신설법인 투자 개요 및 타법인증권취득자금 세부 사용계획 - [LFP 생산시설 기간별 소요금액] 표"에 기재한 계획과 동일한 일정으로 집행할 예정이므로, 이사회에서 본 안건 부결 시의 자금의 사용에 있어 유일한 차이는 자금 집행의 주체가 신설법인에서 연결 주체 (주)엘앤에프로 변경되는 점입니다. LFP 양극재 사업과 관련한 자금의 사용목적이 타법인증권취득자금에서 시설자금으로 전환될 경우의 당사의 구체적인 사용계획은 하기 기재한 "② 신설법인 투자 개요 및 타법인증권취득자금 세부 사용계획" 항목을 참고하시기 바랍니다.

명확히 하면, 당사는 LFP 양극재 사업 진출을 위해 전방 고객사에 해당하는 이차전지 제조업체와 공급 관련 MOU를 체결하고, 타법인증권취득 결정을 위한 이사회 개최일자를 2025년 7월 10일로 상정한 상황입니다. 다만, 당사는 현재 시점에서 LFP 양극재 사업의 주체를 LFP 신설법인으로 계획 중이나 2025년 7월 10일 예정된 이사회에서 본 안건이 부결되어 신규법인 설립이 무산될 경우 (주)엘앤에프가 주체로 변경될 가능성이 있으며, 이에 따라 자금사용목적이 시설자금으로 변동될 가능성이 있습니다. LFP 양극재 사업의 추진을 위해서 당사는 LFP 생산공장을 설립할 부지(토지), LFP 생산공장, 기계설비 등의 취득이 모두 필요한 상황입니다. (1) 당사는 현재 원가경쟁력 확보 측면에서 신설법인에서 생산이 유리하다고 판단하고 있으며, 6만톤 이후 추가 투자자(SI/FI) 유치를 통한 사업확장이 용이하다고 판단하고 있습니다. 이에 따라 신규법인 설립을 결정할 경우, 자금사용목적은 타법인증권 취득자금에 해당하며, 해당 자금은 LFP 사업을 영위하는 신설법인에 대한 출자금으로 사용된 이후, 당사의 종속회사(Subsidiary)에 속할 신설법인이 취득 주체로써 출자받은 자본금 및 현금을 활용하여 토지, 공장, 설비 등의 유형자산을 취득하게 되며 연결 주체 (주)엘앤에프 입장에서는 연결 대상 자산으로 인식됩니다. (2) 반면, 당사에서 신규법인 설립 후 생산기술 이전 및 양산 안정화를 위해 인력 전환배치를 진행할 가능성이 있습니다. 본 정정 공시서류 제출일 현재 당사는 최초 증권신고서 제출 시 당사가 파악하지 못한 기술이전에 따른 법적 규제 또는 인력 전환 배치시 근로기준법, 노동관계조정법 등의 규제 위반에 대해 검토를 완료하였으며, 신규법인 설립에 관한 이사회 결의가 자금조달 등 후속절차 보다 선행되어야 하는 중대한 사안임을 인지하여, 당초 계획하였던 2025년 7월 23일보다 빠른 2025년 7월 10일에 신규법인 설립을 위한 이사회를 개최하고자 결정하였습니다. 현재 당사의 이사들에게 사전 안건 내용을 통지하여 긍정적으로 검토되고 있는 상황이므로 부결 가능성은 제한적일 것으로 예상하고 있습니다. 다만, 그럼에도 불구하고 이사회에서 본 안건이 부결될 경우, 당사는 앞서 언급한 것과 동일한 토지, 공장, 설비를 (주)엘앤에프가 직접 보유하는 LFP 사업부문(Division) 형식으로 하여 연결 주체 (주)엘앤에프의 별도 자산으로 인식할 예정입니다.

(중략)

또한, 현재 중국은 LFP 배터리 시장의 대부분을 차지하고 있지만, 각 국의 정책 변화에 따라 탈중국 공급망 확보의 필요성이 커지고 있습니다. 이는 특히 최근의 정치적, 경제적 상황에서 더욱 중요한 요소로 부각되고 있습니다. 이에 따라 한국을 비롯한 글로벌 기업들은 LFP 배터리 생산 시설을 자국 내로 이전하거나 신규 생산을 확대하려는 움직임을 보이고 있습니다. 당사는 이러한 시장 변화를 인지하고, 내부적인 검토를 통해 LFP 배터리 생산 사업에 진출하기에 적절한 시기라고 판단하였습니다. LFP 시장의 성장은 단기적인 트렌드가 아닌, 지속 가능한 시장 확장을 기반으로 하기 때문에, 현재 시점에서 투자 결정을 내리는 것이 장기적으로 높은 성과를 창출할 수 있는 기회로 이어질 것이라고 판단하였습니다. 또한, 당사는 이미 LFP 기술 확보에 오랜 시간 동안 투자해왔으며, 그 결과 본 공시서류 제출일 전일 현재 연간 100톤 규모의 Pilot Line을 구축 후 운영 중에 있습니다. 상대방과의 비밀유지협약으로 인해 상호명을 공개할 수는 없으나, Pilot Line에서 생산된 제품의 성능은 잠재 고객사의 테스트에서 우수한 평가를 받았습니다. 구체적으로, 당사의 LFP 양극재 Pilot Line은 구지3공장 내부에 2023년 10월에 설치되었으며, 주요 설비로는 RHK, Beads Mill, Spray Dryer, Jet Mill 등이 포함되어 있습니다. 현재 Pilot Line 운영을 위해 총 38명의 인력이 근무 중입니다. LFP 양극재 제조에 투입되는 원재료는 국내외 다양한 공급처로부터 납품 받고 있으며, 이를 바탕으로 다수의 글로벌 완성차 OEM 및 Cell 제조사에 샘플을 납품하였으며, 최근 국내 주요 Cell 제조사와 MOU를 체결하는 등 고객사의 품질 요구사항에 부합하는 제품 생산 및 샘플 테스트를 진행하고 있습니다. 당사는 2009년 리튬이차전지용 고안정성 LiFePo4계 양극소재 상용화 기술 개발에 관한 국책 과제 수행을 시작으로, 2015년 LFP 양극재 관련 기초연구를 본격적으로 추진하였습니다. 이는 당시 차기 시장의 주류가 될 양극재 타입이 불확실한 상황에서 향후 시장의 주류 형성에 맞추어 신속히 개발할 수 있도록 다양한 타입의 양극재 기초 연구를 진행하는 것의 일환이었습니다. LFP 양극재 상용화 기술 개발을 위한 다양한 합성 공정, 이종 원소 치환 기술 및 공정 조건 개발을 진행하였으며, 해당 연구를 통해 양극재 밀도 2.00~2.20g/cc 수준의 LFP 양극재를 개발하여, LFP 양극재 관련 기초 연구 자료 축적 및 상용화를 위한 단위 공정을 확보하였습니다. 이후 2021년 LFP 기술 동향 파악 및 Lab Scale 연구 개발을 진행하였고, 2022년 1월 이차전지 시장 내 LFP 양극재의 중요성이 대두되기 시작하면서, 당사는 본격적인 LFP 양극재 연구개발을 진행하였습니다. 또한, 당사는 본격적인 개발을 시작하고 1여년이 지난 2023년 2월 연간 0.1톤 생산능력 수준의 Lap Pilot 단계를 구축하여 LFP 양극재의 입자 사이즈 제어 기술을 적용하여 양극재 밀도 2.40g/cc 수준의 LFP를 개발하였으며, 2023년 10월 대구 국제 미래모빌리티 엑스포에 참가하여 당사의 2026년 이후 Closed Loop(자원 선순환 체계)를 공개하며 LFP 양극재 샘플 생산을 준비 중임을 발표하고 사업 진출을 검토하고 있음을 밝혔습니다. 동년 11월에는 연간 100톤 이상의 Mass Pilot 생산을 구축하여 대량 생산을 위한 각 공정 단계별 공정 조건 수립 및 전도도 개선을 위한 균일 카본 코팅 기술개발 사항을 중점적으로 향상시키고자 노력하였습니다. 2024년 이후에는 Mass Pilot에서 생산되는 LFP 양극재 밀도를 지속적으로 향상시키고자 노력한 결과, 2024년 12월 중국 경쟁업체 대비 우수한 2.63g/cc의 밀도를 가진 LFP 양극재 개발에 성공하였습니다. 이후 2025년 초에는 당사의 LFP 사업진출이 구체화됨에 따라 2025년 3월에 개최된 '인터배터리' 전시회에서 2026년 국내최초 LFP 양극재 양산 시작 및 글로벌 고객사에 공급하겠다는 목표를 발표하였습니다. 당사는 현재 당사가 개발한 LFP 양극재가 양산 후 상품화하기 적합한 수준에 도달하였다고 판단하였으며, 이에 공감대를 형성한 Cell 제조사와 MOU를 체결하고 양산을 준비하고 있습니다. 구체적인 당사의 LFP 양극재 기술 개발 연혁은 아래와 같습니다.

| [당사 LFP 양극재 기술 개발 연혁] |

| 시기 | 내용 |

|---|---|

| 2009년 1월 | 리튬이차전지용 고안정성 LiFePo4계 양극소재 상용화 기술 개발 국책과제 진행 |

| 2015년 1월 | LFP 양극재 관련 기초연구 시작 |

| 2021년 1월 | LFP 기술 동향 파악 및 Lab scale 연구 개발 진행 |

| 2022년 1월 | 이차전지 시장 내 LFP 양극재 중요성이 대두하여 본격적인 연구개발 진행 |

| 2023년 2월 | Lab Pilot 단계 생산 (0.1톤/년) |

| 2023년 11월 | Mass Pilot 단계 생산 (100톤/년), |

| 2024년 4월 | LFP 양극재 밀도 2.50g/cc 개발 완료 |

| 2024년 8월 | LFP 양극재 밀도 2.55g/cc 개발 완료 |

| 2024년 12월 | LFP 양극재 밀도 2.63g/cc 개발 완료 |

| 출처: 당사 제시 |

당사는 기존 NCM 양극재 생산 경험과 기술력으로 2차전지 시장에서 경쟁력 있는 입지를 다지고 있습니다. 이를 바탕으로 "양극재 Two Track (NCM & LFP)" 전략을 채택하여, NCM과 LFP 두 가지 양극재 분야에서 모두 경쟁우위를 확보하고자 합니다. LFP 양극재 사업에 대한 진출은 단순히 시장의 기회를 따라가기 위한 결정을 넘어, 매출 포트폴리오 다변화를 통해 당사의 사업 안전성과 양극재 시장 내 경쟁력을 더욱 강화하고, 글로벌 시장에서의 입지를 확고히 하기 위한 중요한 전략적 선택입니다. 현재 당사는 국내 유수의 셀(Cell) 제조사와의 협력을 추진하고 있으며, 이 협력을 통해 LFP 전기차 및 ESS 제품군으로 사업을 확장하고자 합니다. 현재 고객사의 요구 일정을 고려 시 상반기 내 투자 집행이 일부 이루어져야 하는 상황이며, 생산시설의 토지 확보를 위한 계약금 지불, 기계설비의 설계 의뢰 등의 우선 집행항목은 2025년 06월 30일까지 당사의 보유자금으로 집행하였습니다. 이를 통해 시장에서의 우위를 점하고, 빠르게 성장하는 LFP 시장에서 선도적인 위치를 차지하려는 목표를 가지고 있습니다. 특히, 당사는 현재의 투자시기가 중국 외 지역에서 LFP 시장을 선도하기 위해 주요한 시기라고 판단하고 있으며, 이를 통해 한국 양극재 업체의 LFP 시장 선도 가능성을 전세계적으로 피력하고자 합니다. 당사의 신속한 LFP 시장 진입과 기술력 및 시장점유율의 확보는 당사의 경쟁사 대비 양극재 시장에서의 경쟁력을 제고할 수 있는 중요한 요소 작용할 것으로 예상됩니다.

[신규 법인 설립 배경]