|

|

주요국 완성차 판매량 현황 |

정 정 신 고 (보고)

| 2025년 06월 30일 |

| 1. 정정대상 공시서류 : | 증권신고서(지분증권) |

| 2. 정정대상 공시서류의 최초제출일 : | 2025년 06월 16일 |

| 3. 정정사항 |

※ 금번 정정사항은 변경된 일정 및 증권신고서 내 기재사항을 보완하기 위한 것으로, 정정사항 확인의 편의를 위해 정정사항은 '굵은 파란색'을 사용하여 기재하였습니다.

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2025년 06월 16일 | 증권신고서(지분증권) | 최초 제출 |

| 2025년 06월 30일 | [기재정정]증권신고서(지분증권) | 기재정정(파란색) |

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 | |

|---|---|---|---|---|---|

| ※ 단순 오타인 경우 정오표를 별도로 기재하지 않고 별도의 색깔 표시 없이 정정하였습니다. ※ 요약정보는 본문에 정정사항을 반영하였으며, 정오표를 별도로 기재하지 않 았습니다. |

|||||

| 제1부 모집 또는 매출에 관한 사항 | |||||

| III. 투자위험요소 - 사업위험 |

나. 전방 산업 (자동차 시장) 성장 관련 위험 | 아니오 | 기재 보완 | (주1) 정정 전 | (주1) 정정 후 |

| 다. 전방 산업 (차량용 반도체 및 팹리스 시장) 성장 관련 위험 | (주2) 정정 전 | (주2) 정정 후 | |||

| 마. 차량 카메라 반도체 시장 내 경쟁 심화 위험 | (주3) 정정 전 | (주3) 정정 후 | |||

| 차. 신사업 추진 관련 위험 | - | 추가 기재 | |||

| II. 투자위험요소 - 회사위험 |

가. 기술특례상장 기업의 관리종목 지정 및 상장폐지 관련 위험 | 아니오 | 기재 보완 | (주4) 정정 전 | (주4) 정정 후 |

| 나. 신규상장 당시 추정 경영실적과 현재 실적의 높은 괴리율 위험 | (주5) 정정 전 | (주5) 정정 후 | |||

| 바. 재무안정성 악화 위험 | (주6) 정정 전 | (주6) 정정 후 | |||

| 사. 지적재산권 관리 위험 |

(주7) 정정 전 | (주7) 정정 후 | |||

| 자. 특수관계자 관련 위험 | (주8) 정정 전 | (주8) 정정 후 | |||

| II. 투자위험요소 - 기타위험 |

가. 중점심사 유상증자 선정 가능성 및 증권신고서 정정에 따른 일정 지연 관련 위험 | 아니오 | 기재 보완 | (주9) 정정 전 | (주9) 정정 후 |

| 나. 최대주주 등의 지분 희석 위험 | (주10) 정정 전 | (주10) 정정 후 | |||

| V. 자금의 사용목적 | 아니오 | 기재 보완 | (주11) 정정 전 | (주11) 정정 후 | |

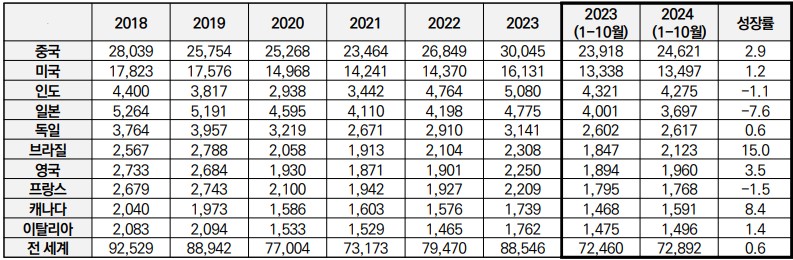

(주1) 정정 전

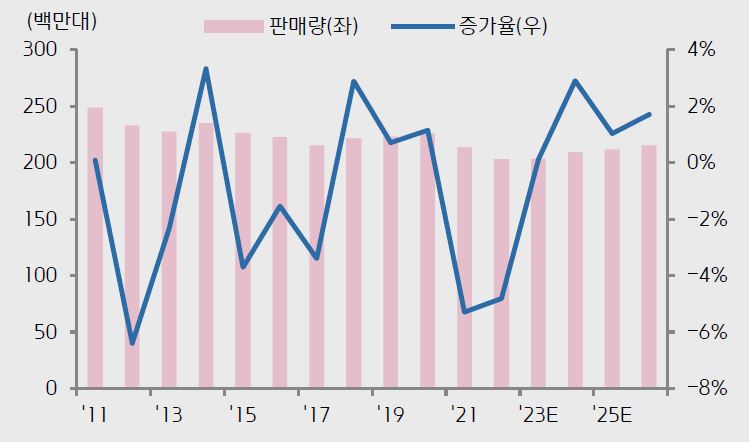

최근 주요 국가별 완성차 판매량 현황은 다음과 같습니다.

| [주요국 완성차 판매량 현황] |

| (단위: 천대, %) |

|

|

|

주요국 완성차 판매량 현황 |

| 출처) 한국자동차연구원(KATECH)(2024.12) |

(주1) 정정 후

최근 주요 국가별 완성차 판매량 현황은 다음과 같습니다.

| [주요국 완성차 판매량 현황] |

| (단위: 천대, %) |

|

|

|

주요국 완성차 판매량 현황 |

| 출처) 한국자동차연구원(KATECH)(2024.12) |

한편 국내 자동차 시장은 2015년 이래로 생산과 수출의 하락 추세가 지속되었습니다. 국내 자동차 생산량 추이는 국내 자동차 업계의 외형 성장과 수익성 측면에서 과거에 비해 크게 저하되었으며, 특히 2016년과 2020년에 그 감소폭이 크게 나타났습니다. 이는 내수 판매 호조에도 불구하고 2016년 6월 개별소비세 종료에 따른 대기수요 소진과 하반기 판매 감소세 전환, 아시아/중국/동남아시아 신흥시장 수요부진에 따른 수출용 생산물량 감소, 파업 장기화로 인한 생산 차질 등이 부정적인 영향을 미쳤기 때문입니다. 2016년을 기점으로 국내 자동차 생산량은 지속적으로 감소하는 추세를 보이고 있습니다. 2020년은 COVID-19에 따른 판매위축과 주요 부품의 조달 차질로 생산에서 큰 하락폭을 보였습니다. 또한, 수출 주요국인 유럽과 중동에서 COVID-19가 재확산되고 변종코로나가 유행하며 락다운 등의 수요 위축으로 수출물량도 하락하였습니다. 다만, 2020년 국내 판매량은 개별소비세 인하 등 정부의 내수활성화 정책, 전기차 등의 다양한 신차 출시로, 미국, 일본과 같은 주요 자동차 주요 판매국들은 감소세를 보였음에도 불구하고 한국은 내수물량에서 증가세를 보였습니다.

2021년의 경우, 생산은 346만 대로 2020년 대비 소폭 감소하였으며, 내수 판매량도 약 173만 대로 2020년 대비 감소하였습니다. 2021년 국내 자동차산업은 생산, 수출은 해외 경쟁국 대비 양호한 실적으로 선방하였으나 내수는 전년 대비 역기저효과 및 차량용 반도체 공급부족으로 감소세를 기록한 것으로 분석됩니다. 2022년에는 러-우 전쟁과 중국의 COVID-19 봉쇄로 인한 공급망 차질에 따른 생산 부진으로 전년 대비 내수 판매량은 약 168만대로 전년 대비 2.9% 감소하였으나, 고환율 지속에 따른 가격 경쟁력 확보 및 전기차종 판매 확대에 따라 수출 물량은 약 230만 대로 전년 대비 12.7% 증가하는 모습을 보였습니다. 2023년에는 반도체 수급 개선 및 생산 정상화, 누적된 이연수요의 해소로 내수 및 수출의 동반 회복세에 따라 생산, 내수, 수출은 전년 대비 각각 13.0%, 3.3%, 20.3% 증가하였습니다.

2024년은 내수 경기의 전반적 침체로 완성차 판매, 생산 부문이 역성장하였으며, 3분기 이후로는 승용차를 중심으로 소폭 만회하는 모습을 보임에 생산, 내수부문이 전년 대비 각각 2.7%, 6.5% 감소하였습니다. 다만, 수출량은 최근 성장이 다소 둔화되긴 하였으나 대미 수출 호조(국내생산 전환 등)에 힘입어 전년 대비 0.6% 소폭 증가하였습니다. 또한, 2024년부터 이어진 높은 가계부채 수준과 고물가 및 고금리 등이 민간소비 회복에 구조적인 제약 요인으로 작용하고 있어 2025년에도 내수 판매량은 다소 감소할 것으로 전망됩니다. 한편, 2025년 완성차 수출은 당초 미국 및 유럽 등 주요 수출국의 무난한 경제성장이 예상됨에 따라 지속적으로 성장할 것으로 전망되었으나, 미국의 보호무역주의 확대에 따른 불확실성으로 완성차 수출에 부정적 영향을 미칠 것으로 예상됩니다.

| [국내 자동차 생산량 및 판매 추이] |

| (단위 : 만대, %) |

| 연도 | 생산(주1) | 내수(주1) | 수출 | |||

| 대수 | 증감 | 대수 | 증감 | 대수 | 증감 | |

| 2010년 | 427.2 | 21.6% | 146.5 | 5.1% | 277.2 | 29.0% |

| 2011년 | 465.7 | 9.0% | 147.5 | 0.6% | 315.2 | 13.7% |

| 2012년 | 455.8 | -2.1% | 141.1 | -4.3% | 317.1 | 0.6% |

| 2013년 | 452.1 | -0.8% | 138.3 | -1.9% | 308.9 | -2.6% |

| 2014년 | 452.5 | 0.1% | 146.4 | 5.8% | 306.3 | -0.8% |

| 2015년 | 455.6 | 0.7% | 158.9 | 8.6% | 297.4 | -2.9% |

| 2016년 | 422.9 | -7.2% | 160.0 | 0.7% | 262.3 | -11.8% |

| 2017년 | 411.5 | -2.7% | 150.6 | -2.5% | 252.9 | -3.5% |

| 2018년 | 402.9 | -2.1% | 181.3 | 1.1% | 244.9 | -3.2% |

| 2019년 | 395.1 | -1.9% | 178.0 | -1.9% | 240.1 | -2.0% |

| 2020년 | 350.7 | -11.2% | 188.5 | 5.8% | 188.7 | -21.4% |

| 2021년 | 346.2 | -1.3% | 172.6 | -8.5% | 204.1 | 8.6% |

| 2022년 | 375.7 | 8.5% | 168.4 | -2.9% | 230 | 12.7% |

| 2023년 | 424.3 | 13.0% | 173.9 | 3.3% | 276.6 | 20.3% |

| 2024년 | 412.8 | -2.7% | 162.6 | -6.5% | 278.3 | 0.6% |

| 출처) 한국자동차산업협회(KAMA) | |

| 주1) | 생산 및 내수는 완성차 기준 |

(주2) 정정 전

한편, 글로벌 시스템 반도체의 성장세에 따라 국내 시스템 반도체 시장 규모 또한 지속적으로 확대될 것으로 전망되며, 성장할 여력이 충분하다고 보여집니다. 한국은 메모리 반도체 분야인 DRAM과 NAND 시장점유율이 각 70%, 50%로 선도위치를 보유하고 있으나, 시스템 반도체 시장에서는 3.3%의 낮은 점유율에 불과하며 글로벌 반도체 가치사슬 구성 주요 국가 중 최하위를 차지하고 있습니다. 반면, 미국의 경우 시스템 반도체 시장 점유율은 54.5%로 전 세계에서 가장 강력한 입지를 가지고 있습니다.

| [국가별 시스템반도체 매출액과 점유율(2022년)] |

| (단위: 억달러) |

| 구분 | 시스템반도체 매출액 | 점유율 |

|---|---|---|

| 미국 | 2,486 | 54.5% |

| 유럽 | 539 | 11.8% |

| 대만 | 470 | 10.3% |

| 일본 | 421 | 9.2% |

| 중국 | 299 | 6.6% |

| 한국 | 151 | 3.3% |

| 기타 | 198 | 4.3% |

| 합계 | 4,564 | 100.0% |

| 출처) 한국산업연구원, 세계 시스템반도체 시장 지형과 정책 시사점 |

시스템 반도체는 기기와 시스템의 핵심 구성 요소입니다. 흔히 아는 컴퓨터나 휴대전화에 사용되는 CPU, GPU, AP 등 프로세서 뿐 아니라, DDI(Display Driver IC), PMIC(Power Management IC), T-CON(Timing Controller), CIS(Cmos Image Sencor) 등 다양한 반도체를 통해 각 기능을 동작하게 합니다. 모바일, 클라우드 컴퓨팅, 인공지능, IoT 등 산업의 성장과 함께 다량 데이터 처리, 고속 통신, 복잡한 알고리즘의 실행 등 그 수요가 증가하고 있는 고성능 시스템 반도체는 고부가가치 사업으로서 지속적인 성장 동력이 될 것으로 전망됩니다.

또한, 같은 반도체 산업 내에서도 시스템 반도체는 메모리 반도체 대비 경기변동에 덜 민감하다고 할 수 있습니다. 메모리 반도체는 반도체 제조업체의 주도 하에 생산계획에 따라 대규모로 생산되어 전방산업에 범용으로 들어가는 특성이 있으므로, 예상한 수요에 미치지 못하거나 생산에 차질이 발생할 경우 대처하는 것이 어렵습니다. 또한, 메모리의 용량과 처리 속도라는 절대 기준에 따라 차세대 공정이 개발될 경우 레거시(Legacy) 공정의 활용도는 급감하게 되는 특성이 있습니다.

반면, 시스템 반도체는 스마트폰, 산업용 장비, 자동차와 같은 수많은 전방산업의 글로벌 고객들이 각각 실제 수요에 따라 계획하고 주문하여 생산되는 특성이 있습니다. 또한, 고객별로 기술적 요구사항에 맞추어 다양한 제조공정에서 생산됨에 따라 수요의 예측 가능성이 높고 고객사에 맞춤으로 생산되기 때문에 가격 정책에 대한 자유도 역시 메모리 반도체 대비 높은 경향이 있습니다. 또한, 글로벌 1위 파운드리인 TSMC는 차세대 공정 개발에 주력하고 있지만 레거시 공정 또한 병행하여 운영하고 있으며, 이는 다양한 고객의 요구에 맞춘 제품 생산을 필요로 하는 시스템 반도체의 산업적 특성을 보여주고 있습니다.

(주2) 정정 후

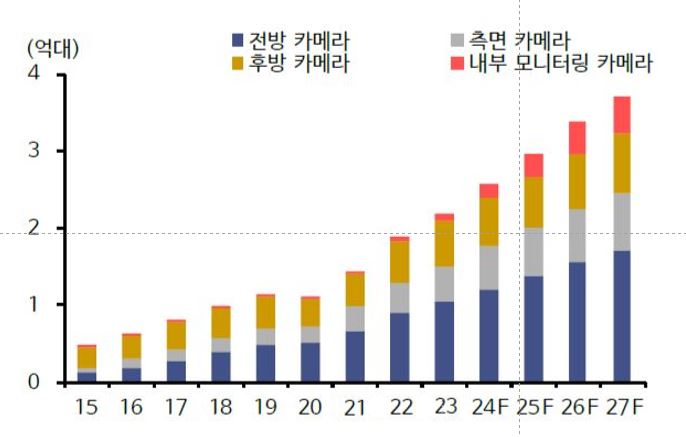

광학 시스템 반도체 시장은 TV 디스플레이, 스마트폰 카메라 등 다양한 제품군을 포괄하며, 당사가 생산하는 차량용 카메라 반도체가 포함됩니다. 시스템 반도체 내 광학 부분은 2023년 43,184 백만 달러, 2024년 42,736 백만 달러, 2025년 44,232 백만 달러 수준의 시장 규모로 나타나고 있습니다. 이는 연간 성장률 2023년 -9.4%, 2024년 -7.4%, 2025년 6.3% 수준으로, 광학 시스템 반도체 시장은 2023년 및 2024년 감소 추이를 보였습니다.

광학 시스템 반도체 시장의 감소 추이는 TV 등 주요 전방시장인 전자제품 시장이 팬더믹 수요 촉발 이후 전자제품 교체 사이클 지연의 영향을 받았기 때문으로 평가됩니다. 스마트폰 시장 역시 제품 보급률의 증가로 시장 성장이 둔화되고 있습니다. 이와 대조적으로 당사가 생산하는 차량용 카메라 시장의 경우 지속적인 성장이 예측되고 있습니다. 향후 자율주행 보편화로 차량 내 설치되는 카메라 수가 증가할 것으로 예상되고 있어, 차량용 카메라 시장 역시 성장세를 보일 것으로 전망됩니다.

| [글로벌 TV시장 판매량 추이 및 전망] | ||

|

||

| 출처) OMDIA, 키움증권 |

| [스마트폰 출하량 추이 및 전망] |

| (단위: 백만대, %) |

|

| 출처) OMDIA, 키움증권 |

| [차량용 카메라 시장] | ||

|

||

|

출처) Qunatwise, 언론 보도 |

한편, 글로벌 시스템 반도체의 성장세에 따라 국내 시스템 반도체 시장 규모 또한 지속적으로 확대될 것으로 전망되며, 성장할 여력이 충분하다고 보여집니다. 한국은 메모리 반도체 분야인 DRAM과 NAND 시장점유율이 각 70%, 50%로 선도위치를 보유하고 있으나, 시스템 반도체 시장에서는 3.3%의 낮은 점유율에 불과하며 글로벌 반도체 가치사슬 구성 주요 국가 중 최하위를 차지하고 있습니다. 반면, 미국의 경우 시스템 반도체 시장 점유율은 54.5%로 전 세계에서 가장 강력한 입지를 가지고 있습니다.

| [국가별 시스템반도체 매출액과 점유율(2022년)] |

| (단위: 억달러) |

| 구분 | 시스템반도체 매출액 | 점유율 |

|---|---|---|

| 미국 | 2,486 | 54.5% |

| 유럽 | 539 | 11.8% |

| 대만 | 470 | 10.3% |

| 일본 | 421 | 9.2% |

| 중국 | 299 | 6.6% |

| 한국 | 151 | 3.3% |

| 기타 | 198 | 4.3% |

| 합계 | 4,564 | 100.0% |

| 출처) 한국산업연구원, 세계 시스템반도체 시장 지형과 정책 시사점 |

시스템 반도체는 기기와 시스템의 핵심 구성 요소입니다. 흔히 아는 컴퓨터나 휴대전화에 사용되는 CPU, GPU, AP 등 프로세서 뿐 아니라, DDI(Display Driver IC), PMIC(Power Management IC), T-CON(Timing Controller), CIS(Cmos Image Sencor) 등 다양한 반도체를 통해 각 기능을 동작하게 합니다. 모바일, 클라우드 컴퓨팅, 인공지능, IoT 등 산업의 성장과 함께 다량 데이터 처리, 고속 통신, 복잡한 알고리즘의 실행 등 그 수요가 증가하고 있는 고성능 시스템 반도체는 고부가가치 사업으로서 지속적인 성장 동력이 될 것으로 전망됩니다.

시스템 반도체는 메모리 반도체 대비 경기변동에 덜 민감하다고 할 수 있습니다. 메모리 반도체는 반도체 제조업체의 주도 하에 생산계획에 따라 대규모로 생산되어 전방산업에 범용으로 들어가는 특성이 있으므로, 예상한 수요에 미치지 못하거나 생산에 차질이 발생할 경우 대처하는 것이 어렵습니다. 또한, 메모리의 용량과 처리 속도라는 절대 기준에 따라 차세대 공정이 개발될 경우 레거시(Legacy) 공정의 활용도는 급감하게 되는 특성이 있습니다.

반면, 시스템 반도체는 스마트폰, 산업용 장비, 자동차와 같은 수많은 전방산업의 글로벌 고객들이 각각 실제 수요에 따라 계획하고 주문하여 생산되는 특성이 있습니다. 고객별로 기술적 요구사항에 맞추어 다양한 제조공정에서 생산됨에 따라 수요의 예측 가능성이 높은 특징이 있습니다. 또한, 글로벌 1위 파운드리인 TSMC는 차세대 공정 개발에 주력하고 있지만 레거시 공정 또한 병행하여 운영하고 있으며, 이는 다양한 고객의 요구에 맞춘 제품 생산을 필요로 하는 시스템 반도체의 산업적 특성을 보여주고 있습니다.

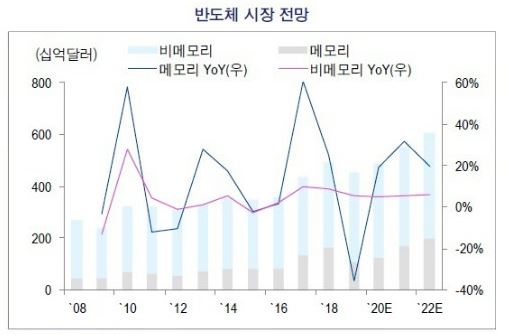

반도체 시장을 메모리와 비메모리로 구분하여 분석할 때, 아래와 같이 메모리 반도체는 약 -40% ~ 60% 수준에 달하는 높은 시장 변동성을 보이지만, 비메모리 반도체는 비교적 안정적으로 규모를 유지하고 있습니다. 메모리 반도체 시장 규모는 메모리 반도체가 시장 수요와 공급에 따라 가격 변동성이 높기 때문에 크게 변동하는 경향이 있습니다. 이와 대조적으로 비메모리 반도체의 경우 고객별 요구사항에 맞춘 개별적인 상품을 개발 및 생산하며, 반도체의 연산 기능 및 성능이 중요함에 따라 상대적으로 안정적인 시장입니다.

| [반도체 시장 변동성] |

|

|

반도체 시장 전망 |

| 출처) KTB투자증권, 언론 보도 |

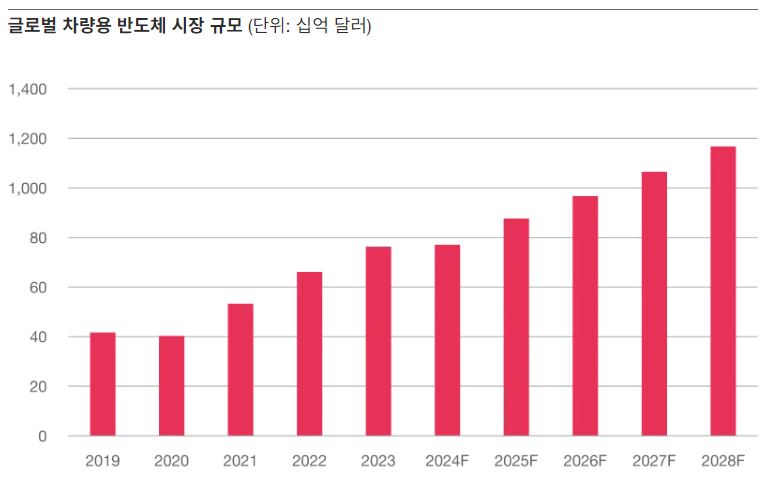

특히 당사가 속해있는 차량용 카메라 반도체 시장의 경우 지속적인 성장이 전망되고 있습니다. 차량용 반도체 시장 규모는 2023년 기준 760억 달러에서 향후 5년 연 연평균 8.9%씩 성장하여 2028년 1,170억 달러까지 성장할 것으로 전망됩니다. 전방시장인 글로벌 차량용 반도체 시장의 지속적인 성장에 따라 당사 역시 수혜를 받을 것으로 예상되고 있습니다.

| [글로벌 차량용 반도체 시장 규모] |

| (단위: 십억달러) |

|

|

글로벌 차량용반도체 시장 |

| 출처) Omdia, PWC |

글로벌 차량용 반도체 시장이 성장함에 따라 관련 팹리스 시장 역시 성장할 것으로 전망됩니다. 특히, 2024년부터 2030년까지 글로벌 팹리스 시장은 연평균성장률(CAGR) 10% 중후반으로 고속 성장할 것으로 전망되고 있습니다. 시스템 반도체 시장이 확대됨에 따라 반도체 설계만을 전문적으로 담당하는 팹리스 기업의 중요성이 커져감에 따라 당사 역시 수혜를 받을 것으로 기대됩니다.

(주3) 정정 전

당사가 진출해있는 ISP, AHD, ADAS SoC 사업의 경우 유사한 제품 및 기술을 보유한 경쟁사가 존재하나, 각 사업별로 당사의 독보적인 기술 및 사업 영역을 확보하고 있습니다. 다만, 자율주행 시장이 고속 성장함에 따라 OEM의 세분화된 니즈에 대해 당사가 기술개발에 신속하게 대응하지 못하거나 경쟁사와의 경쟁에서 밀리게 될 경우 당사의 영업 실적에 부정적인 영향을 미칠 수 있으니 투자자분들께서는 이 점 참고하시기 바랍니다.

(주3) 정정 후

당사가 진출해있는 ISP, AHD, ADAS SoC 사업의 경우 유사한 제품 및 기술을 보유한 경쟁사가 존재하나, 각 사업별로 당사의 독보적인 기술 및 사업 영역을 확보하고 있습니다. 다만, 자율주행 시장이 고속 성장함에 따라 OEM의 세분화된 니즈에 대해 당사가 기술개발에 신속하게 대응하지 못하거나 경쟁사와의 경쟁에서 밀리게 될 경우 당사의 영업 실적에 부정적인 영향을 미칠 수 있으니 투자자분들께서는 이 점 참고하시기 바랍니다.

또한, 당사의 주력 기술인 카메라 센서의 경우 대상물과 차량의 거리 측정 정확도에 대한 내재적 한계가 존재해, Radar 및 LiDAR 등 다른 센서를 함께 탑재하고 관련 정보를 결합하여 해석하는 퓨전 센싱에 대한 요구가 높아지고 있습니다. 당사는 퓨전 센싱에 대한 요구 증대에 따라 APACHE 6를 개발하며 카메라와 타 센서의 신호를 함께 해석하는 기술을 추가 확보했습니다. 당사의 카메라 센서 기술력에도 카메라 센서 자체의 내재적 한계에 따라 추가적인 기술 개발이 필요할 수 있다는 점에 유의하시길 바랍니다.

(주4) 정정 전

당사는 금번 유상증자를 통해 자본을 확충할 계획임에 따라 2025년말 기준으로는 관리종목 지정 요건에 해당하지 않을 것으로 판단하고 있으나, 당사가 기대하는 수준의 자본이 확충되지 않거나, 더욱 큰 규모의 법인세차감전순손실이 발생할 경우 법인세차감전순손실률이 50%를 초과할 가능성을 배제할 수 없으며, 이에 따라 관리종목에 지정될 우려가 있습니다. 또한, 2025년부터 2027년 중 2개 사업연도에서 연결기준 법인세비용차감전손실률이 자기자본의 50%를 초과할 경우 관리종목에 해당될 수 있습니다. 나아가 관리종목으로 지정된 다음 해에도 자기자본 50%를 초과하는 10억원 이상의 법인세비용차감전계속사업손실이 발생할 경우 상장적격성실질심사에 따른 상장폐지 요건에 해당하며, 이에 따른 거래정지 및 심사 이후 상장폐지 가능성을 배제할 수 없습니다. 투자자께서는 이 점 유의하시기 바랍니다.

3) 자본잠식 및 자기자본 미달 요건 검토

| [자본잠식 및 자기자본 미달요건 검토] |

| (단위: 백만원) |

| 구분 | 2024년 | 2023년 | 2022년 |

| 자본금 | 8,814 | 29,337 | 39,824 |

| 자본총계 | 9,044 | 9,025 | 8,809 |

| 자본잠식률 | 2.55% | -225.05% | -352.09% |

| 출처) 당사 제시 |

「코스닥시장 상장규정」제53조제1항제3호와 제4호에 따라 매 사업연도 말을 기준으로 다음의 어느 하나에 해당하는 경우 A) 최근 사업연도말을 기준으로 자본잠식률 50%이상 / B) 최근 사업연도말을 기준으로 자기자본 10억원 미만인 경우 관리종목으로 지정됩니다.

당사는 A) 최근 사업연도말(2024년) 기준 자본잠식률 2.55% 수준이며, B) 최근 사업연도말(2024년) 기준 자기자본이 88억원으로 10억원 이상입니다. 이에 따라 당사는 자본잠식 요건에 의한 관리종목 지정요건에 해당하지 않습니다. 다만, 지속적인 영업손실 발생 등에 따라 최근과 유사한 결손금 누적 추세가 지속되고, 금번 유상증자 등을 통한 자본 확충이 충실히 이루어지지 않을 경우 자본이 잠식될 가능성이 있으며, 자본잠식에 따라 관리종목 지정 등 요건에 해당할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

(주4) 정정 후

| [증자 후 법인세비용차감전손실률 예상] |

| (단위: 백만원) |

| 구분 | 증자 전 | 청약률별 증자 후 | ||||

| 20% | 35% | 50% | 65% | 80% | ||

| 법인세비용차감전순손익 (A) | -20,690 | |||||

| 자본총계 (B) | 8,814 | 12,861 | 20,361 | 27,861 | 35,361 | 42,861 |

| 법인세비용차감전손실률 (A/B) | 234.74% | 160.87% | 101.62% | 74.26% | 58.51% | 48.27% |

상기 예상 법인세비용차감전손실률의 경우 2024년말 법인세비용차감전순손익 -20,690백만원이 동일하게 발생할 것으로 가정할 때, 금번 유상증자를 통해 유입되는 자본을 고려하여 계산하였습니다. 현재 발행가액 기준 약 80% 청약이 발생할 때, 법인세비용차감전손실률이 45.27%로 사업연도 말 자기자본의 50%에 미달하게 됩니다. 향후 당사의 매출 변동 및 자본 확충 계획에 따라 법인세비용차감전손실률이 상이하게 발행할 것으로 예상됩니다.

당사는 금번 유상증자를 통해 자본을 확충할 계획임에 따라 2025년 말 기준으로는 관리종목 지정 요건에 해당하지 않을 것으로 판단하고 있으나, 당사가 기대하는 수준의 자본이 확충되지 않거나, 더욱 큰 규모의 법인세차감전순손실이 발생할 경우 법인세차감전순손실률이 50%를 초과할 가능성을 배제할 수 없으며, 이에 따라 관리종목에 지정될 우려가 있습니다. 또한, 2025년부터 2027년 중 2개 사업연도에서 연결기준 법인세비용차감전손실률이 자기자본의 50%를 초과할 경우 관리종목에 해당될 수 있습니다. 나아가 관리종목으로 지정된 다음 해에도 자기자본 50%를 초과하는 10억원 이상의 법인세비용차감전계속사업손실이 발생할 경우 상장적격성실질심사에 따른 상장폐지 요건에 해당하며, 이에 따른 거래정지 및 심사 이후 상장폐지 가능성을 배제할 수 없습니다. 투자자께서는 이 점 유의하시기 바랍니다.

3) 자본잠식 및 자기자본 미달 요건 검토

| [자본잠식 및 자기자본 미달요건 검토] |

| (단위: 백만원) |

| 구분 | 2024년 | 2023년 | 2022년 |

| 자본총계 | 8,814 | 29,337 | 39,824 |

| 자본금 | 9,044 | 9,025 | 8,809 |

| 자본잠식률 | 2.55% | -225.05% | -352.09% |

| 출처) 당사 제시 |

「코스닥시장 상장규정」제53조제1항제3호와 제4호에 따라 매 사업연도 말을 기준으로 다음의 어느 하나에 해당하는 경우 A) 최근 사업연도말을 기준으로 자본잠식률 50%이상 / B) 최근 사업연도말을 기준으로 자기자본 10억원 미만인 경우 관리종목으로 지정됩니다.

당사는 A) 최근 사업연도말(2024년) 기준 자본잠식률 2.55% 수준이며, B) 최근 사업연도말(2024년) 기준 자기자본이 88억원으로 10억원 이상입니다. 이에 따라 당사는 자본잠식 요건에 의한 관리종목 지정요건에 해당하지 않습니다. 다만, 지속적인 영업손실 발생 등에 따라 최근과 유사한 결손금 누적 추세가 지속되고, 금번 유상증자 등을 통한 자본 확충이 충실히 이루어지지 않을 경우 자본이 잠식될 가능성이 있으며, 자본잠식에 따라 관리종목 지정 등 요건에 해당할 수 있습니다.

금번 유상증자는 모집주선 형태로 진행됨에 따라 실권주의 경우 미발행됩니다. 따라서 청약률이 낮게 나타날 경우, 당사에게 유입되는 자금이 크게 변동될 수 있습니다. 현재 예상 발행가액을 기준으로 청약률에 따라 당사에 유입되는 자금 및 그에 따라 변화하는 자본총계 및 자본잠식률 예상은 아래와 같습니다. 약 13.7% 수준으로 청약 참여가 이루어질 경우, 자본잠식률이 (-)으로 전환합니다. 자본잠식률은 35% 청약 참여 시 -90.48%, 50% 청약 시 -144.52% 수준으로 자본 상황이 개선됩니다.

| [증자 후 자본총계 및 자본잠식률 예상] |

| (단위: 백만원) |

| 구분 | 증자 전 | 청약률별 증자 후 | |||||

|---|---|---|---|---|---|---|---|

| 3.5% | 20% | 35% | 50% | 65% | 80% | ||

| 자본금 | 9,044 | 9,209 | 9,984 | 10,689 | 11,394 | 12,099 | 12,804 |

| 자본총계 | 2,861 | 4,611 | 12,861 | 20,361 | 27,861 | 35,361 | 42,861 |

| 자본잠식률 | 68.37% | 49.93% | -28.81% | -90.48% | -144.52% | -192.27% | -234.75% |

예상발행가액 기준 3.5% 이상 청약 진행될 경우, 자본잠식률이 50% 미만으로 감소하여 자본잠식으로 인한 관리종목 위험이 해소될 것으로 예상됩니다. 그럼에도 확정발행가액 산정에 따라 유입 자금이 변동하고, 청약이 부진할 경우 금번 유상증자 진행 후에도 자본잠식 위험이 존재한다는 점을 투자자께서는 유의하시기 바랍니다.

(주5) 정정 전

ISP 및 AHD 사업별 상장 당시 예상치와 실제 실적 사이 괴리율은 아래와 같습니다.

| [ISP 사업의 예상치 및 실제 실적 괴리율] |

| (단위: 백만원) |

| 구분 | 2024년 | 2023년 | 2022년 | |||||||

| 예측치 | 실적치 | 괴리율 | 예측치 | 실적치 | 괴리율 | 예측치 | 실적치 | 괴리율 | ||

| ISP | 한국 | 30,381 | 18,595 | 38.79% | 23,331 | 8,536 | 63.41% | 3,377 | 3,523 | -4.34% |

| 중국 | 8,685 | 4,472 | 48.52% | 12,686 | 2,769 | 78.17% | 13,229 | 4,141 | 68.70% | |

| 일본 | 4,599 | 4 | 99.91% | 1,944 | 18 | 99.06% | 526 | 58 | 88.93% | |

| 유럽 | 691 | 5 | 99.28% | - | - | - | - | - | - | |

| 미국 | 2,768 | - | 100.00% | 1,679 | - | 100.00% | 383 | - | 100.00% | |

| 대만 | 486 | 183 | 62.24% | - | 93 | 수익발생 | - | 73 | 수익발생 | |

| 태국 | - | 426 | 수익발생 | - | 187 | 수익발생 | - | 137 | 수익발생 | |

| 멕시코 | - | 133 | 수익발생 | - | - | - | - | - | - | |

| 기타 | - | 234 | 수익발생 | - | 208 | 수익발생 | - | 67 | 수익발생 | |

| 합계 | 47,610 | 24,053 | 49.48% | 39,640 | 11,812 | 70.20% | 17,514 | 7,999 | 54.33% | |

| 출처) 괴리율 = 1 - (실적치/예측치) |

| [AHD 사업의 예상치 및 실제 실적 괴리율] |

| (단위: 백만원) |

| 구분 | 2024년 | 2023년 | 2022년 | |||||||

| 예측치 | 실적치 | 괴리율 | 예측치 | 실적치 | 괴리율 | 예측치 | 실적치 | 괴리율 | ||

| AHD | 한국 | - | 1,306 | 수익발생 | 72 | 621 | 초과수익 | 1,109 | 484 | 56.31% |

| 중국 | 36,835 | 5,586 | 84.84% | 23,178 | 3,019 | 86.98% | 11,327 | 3,755 | 66.85% | |

| 일본 | - | 1 | 수익발생 | - | 20 | 수익발생 | 38 | 19 | 49.78% | |

| 유럽 | 540 | 501 | 7.14% | 5 | 30 | 초과수익 | 6 | 7 | 초과수익 | |

| 미국 | 1,119 | 186 | 83.41% | 1,243 | 16 | 98.67% | 954 | 49 | 94.84% | |

| 대만 | 218 | 29 | 86.89% | 48 | 7 | 85.77% | - | 1 | 수익발생 | |

| 기타 | - | - | - | - | 32 | 수익발생 | - | 1 | 수익발생 | |

| 합계 | 38,712 | 7,608 | 80.35% | 24,547 | 3,745 | 84.74% | 13,433 | 4,316 | 67.87% | |

| 출처) 괴리율 = 1 - (실적치/예측치) |

(주5) 정정 후

ISP 및 AHD 사업별 상장 당시 예상치와 실제 실적 사이 괴리율은 아래와 같습니다.

(1) ISP 사업

| [ISP 사업의 예상치 및 실제 실적 괴리율] |

| (단위: 백만원) |

| 구분 | 2024년 | 2023년 | 2022년 | |||||||

| 예측치 | 실적치 | 괴리율 | 예측치 | 실적치 | 괴리율 | 예측치 | 실적치 | 괴리율 | ||

| ISP | 한국 | 30,381 | 18,595 | 38.79% | 23,331 | 8,536 | 63.41% | 3,377 | 3,523 | 초과수익 |

| 중국 | 8,685 | 4,472 | 48.52% | 12,686 | 2,769 | 78.17% | 13,229 | 4,141 | 68.70% | |

| 일본 | 4,599 | 4 | 99.91% | 1,944 | 18 | 99.06% | 526 | 58 | 88.93% | |

| 유럽 | 691 | 5 | 99.28% | - | - | - | - | - | - | |

| 미국 | 2,768 | - | 100.00% | 1,679 | - | 100.00% | 383 | - | 100.00% | |

| 대만 | 486 | 183 | 62.24% | - | 93 | 수익발생 | - | 73 | 수익발생 | |

| 태국 | - | 426 | 수익발생 | - | 187 | 수익발생 | - | 137 | 수익발생 | |

| 멕시코 | - | 133 | 수익발생 | - | - | - | - | - | - | |

| 기타 | - | 234 | 수익발생 | - | 208 | 수익발생 | - | 67 | 수익발생 | |

| 합계 | 47,610 | 24,053 | 49.48% | 39,640 | 11,812 | 70.20% | 17,514 | 7,999 | 54.33% | |

| 출처) 괴리율 = 1 - (실적치/예측치) |

ISP 사업 중 한국 매출의 경우 코로나19로 차량용 반도체 공급이 부족하여 차량 생산 일정 지연으로 2023년 63.41%, 2024년 38.79%의 매출 괴리율을 보였습니다. 당시 프로젝트 취소 및 지연이 이루어졌으며, 2025년 이후로 매출이 이연되어 단일 모델 기준 연 400만개 공급할 예정입니다.

중국 매출의 경우, 2022년 68.70%, 2023년 78.18%, 2024년 48.52%의 괴리율을 보였습니다. 이는 2022년 오미크론 확산 및 미중 규제로 생산 차질이 심화되었기 때문입니다. 코로나19의 경우 2020년 3월 팬더믹 선언 이후 2023년 5월까지 종료까지 지속적으로 경기에 영향을 미쳤으며, 미국의 중국 제재로 관세 및 수출 통제 등의 조치가 지속되었습니다. 특히, 당사의 주요 고객사인 중국 OEM B사가 2021년 매각 후 공장 매각 및 축소 기조를 지속하며 2023년 충칭 공장 매각, 2024년 청처우 공장 설비 처분 등을 단행하여 기존 예상되었던 프로젝트 물량 대비 실적치가 감소했습니다. 실제로 중국 OEM B사의 경우 매출액이 2021년 423,416백만원 대비 2022년 362,978백만원, 2023년 236,851백만원, 2024년 161,446백만원으로 지속적으로 하락하는 모습을 보였습니다.

일본 매출의 경우 당시 예상됐던 OEM, Tier-1 업체의 프로젝트 변경으로 개발 일정이 지연되었습니다. 또한, 당시 일본향 Tier-1 C사 프로젝트가 생산국을 태국 및 멕시코로 변경되며, 해당 수익이 제3국에서 발생했습니다. 유럽은 2024년 중 예상되었던 Tier-1사와의 프로젝트가 취소되어 99.28%의 괴리율이 발생했습니다. 미국은 현지 디자인하우스와 제품 개발 완료 후 Tier-1사 대상으로 공급을 추진하여 해당 예상 매출분을 반영하였으나, 신규 차종 기획 및 양산이 연기되며 매출이 미발생했습니다.

(2) AHD 사업

| [AHD 사업의 예상치 및 실제 실적 괴리율] |

| (단위: 백만원) |

| 구분 | 2024년 | 2023년 | 2022년 | |||||||

| 예측치 | 실적치 | 괴리율 | 예측치 | 실적치 | 괴리율 | 예측치 | 실적치 | 괴리율 | ||

| AHD | 한국 | - | 1,306 | 수익발생 | 72 | 621 | 초과수익 | 1,109 | 484 | 56.31% |

| 중국 | 36,835 | 5,586 | 84.84% | 23,178 | 3,019 | 86.98% | 11,327 | 3,755 | 66.85% | |

| 일본 | - | 1 | 수익발생 | - | 20 | 수익발생 | 38 | 19 | 49.78% | |

| 유럽 | 540 | 501 | 7.14% | 5 | 30 | 초과수익 | 6 | 7 | 초과수익 | |

| 미국 | 1,119 | 186 | 83.41% | 1,243 | 16 | 98.67% | 954 | 49 | 94.84% | |

| 대만 | 218 | 29 | 86.89% | 48 | 7 | 85.77% | - | 1 | 수익발생 | |

| 기타 | - | - | - | - | 32 | 수익발생 | - | 1 | 수익발생 | |

| 합계 | 38,712 | 7,608 | 80.35% | 24,547 | 3,745 | 84.74% | 13,433 | 4,316 | 67.87% | |

| 출처) 괴리율 = 1 - (실적치/예측치) |

AHD 제품은 카메라 영상을 전송하는 기능이 내재된 반도체로, 자동차용 카메라 ISP의 공급량과 직접적으로 연동됩니다. 따라서 ISP의 수요 또는 공급에 영향을 미치는 외부 요인이 AHD 매출에도 직접적인 영향을 미치게 됩니다. 그에 따라 AHD 사업 중 한국 매출의 경우, 2022년 56.31% 괴리율을 보였고, 2023년 및 2024년은 예측 대비 초과 수익이 발생했습니다. 2022년의 경우 차량용 반도체 부족 현상 및 코로나19로 인한 생산 공장 가동 중단으로 차량 생산량이 감소함에 따라 개발 프로젝트가 취소되었습니다. 중국 시장 역시 코로나19 및 오미크론 확산으로 생산 공장이 가동 중단됨에 따라 2022년 66.85%, 2023년 86.98%, 2024년 84.84% 괴리율이 발생했습니다.

일본의 경우 2022년 고객산 양산 물량이 감소함에 따라 49.78%의 괴리율이 발생했으나 2023년 및 2024년 신규 고객사 물량으로 매출이 발생했습니다. 유럽 시장 역시 2024년 중 고객사의 양산 물량이 예상 대비 변동하며 7.14%의 괴리율을 보였습니다. 2022년 94.84%, 2023년 98.67%, 2024년 83.41%의 괴리율을 보인 미국 시장의 경우, 당시 현지 디자인하우스와 제품 개발 완료 후 Tier-1사 대상으로 공급을 추진하여 해당 예상 매출분을 반영하였으나, 신규 차종 기획 및 양산이 연기되며 매출이 미발생했습니다.

(3) ADAS SoC 사업

ADAS SoC 사업의 경우 IPO 당시 예상했던 매출이 전액 미발생했습니다. ADAS SoC 매출이 2022년 0.4억원, 2023년 66억원, 2024년 391억원으로 가장 높게 발생할 것으로 예상되었던 일본 시장의 경우 고객사 이슈가 발생했습니다. 당시 매출 발생이 예상된 Tier-1사는 일본 K사 및 OEM T사로, 후방에서 차량 등을 감지하여 충돌 위험을 예측하고 제동하는 R-AEB(Rear-Autonomous Emergency Breaking) 관련 SoC를 논의했습니다.

IPO 시점에 당사와 K사는 R-AEB에 대해서 2년간 공동 개발진행해서 실차 테스트를 완료하고 T사 최종 프로모션 단계이었으나, 규제 변동 및 통합 솔루션에 대한 니즈로 우선순위가 차순위로 변경되었습니다. 당시 R-AEB가 미국의 NHTSA, 유럽 NCAP 규제 대상에서 의무화가 연기되었고, OEM인 T사가 ADAS 통합 플랫폼 방향을 추진하면서 별도의 R-AEB 선정 유보하고 통합 솔루선 선택했습니다. 기타 중국의 경우 미중 간 통상 마찰로 수출 규제 등 제재가 발생한 영향을 받았으며, 대만 시장은 기존 고객사 제품 프로모션 및 개발 일정이 변경 지연되었습니다.

ADAS의 경우 전자 부품 및 제어보드의 추가로 안정적인 전원 공급이 필요해 전기자동차 확대가 필수적입니다. 그러나 당초 예상 대비 글로벌 전기차 수요가 주요 시장에서 지연되고 있으며, 보급 속도 또한 전반적으로 완만한 추이를 보이고 있습니다. 전기차의 확산 지연으로 당사가 개발해온 ADAS SoC 역시 확산이 지연되고 있는 상황입니다.

상장 당시 예상되었던 판매비와 관리비 대비 실제 지출된 사이 괴리율은 아래와 같습니다.

| [판매비와 관리비 예상치 및 실제 지출 괴리율] |

| (단위:백만원) |

| 구분 | 2024년 | 2023년 | 2022년 | |||||||

| 예측치 | 지출 | 괴리율 | 예측치 | 지출 | 괴리율 | 예측치 | 지출 | 괴리율 | ||

| 판매비와 관리비 |

인건비 | 2,564 | 3,228 | 25.92% | 2,450 | 2,683 | 9.50% | 2,340 | 2,318 | 과소지출 |

| 퇴직급여 | 275 | 326 | 18.54% | 263 | 301 | 14.36% | 252 | 293 | 16.02% | |

| 복리후생비 | 2,337 | 2,265 | 과소지출 | 2,172 | 1,847 | 과소지출 | 2,035 | 1,747 | 과소지출 | |

| 경상연구개발비 | 11,991 | 18,465 | 53.99% | 9,105 | 15,303 | 68.07% | 21,089 | 22,664 | 7.47% | |

| 기타 | 3,683 | 6,036 | 63.88% | 3,556 | 4,022 | 13.08% | 3,244 | 3,440 | 6.05% | |

| 합계 | 20,850 | 30,320 | 45.42% | 17,547 | 24,155 | 37.66% | 28,960 | 30,462 | 5.19% | |

| 출처) 괴리율 = (실적치/예측치) - 1 |

판매비와 관리비의 경우 예측치와 실제 지출된 금액 사이 괴리율은 2022년 5.19%, 2023년 37.66%, 2024년 45.42% 발생했습니다. 이러한 괴리율은 영업 조직 인력 중심의 인력 채용에 기인합니다. 상장 진행 준비 당시 계획 대비 고용 인원 및 채용 임금이 상승함에 따라 인건비 및 퇴직급여 중심으로 과다지출이 발생했습니다. 경상연구개발비의 경우 연구 인력 증가 및 연구개발 중 시제품의 스펙 변경으로 시제품 제작비용 상승, APACHE U2 프로젝트를 신규 진행에 따른 추가 비용 발생으로 2022년 7.47%, 2023년 68.07%, 2024년 53.99%로 높은 괴리율이 발생했습니다. 기타 비용의 경우 2024년 63.88%의 괴리율을 기록했은데, 이는 인원 증가에 따른 사옥 이전으로 일시적인 비용이 발생에 기인합니다.

(주6) 정정 전

| [재무상태표 주요 계정 및 안정성 지표] |

| (단위: 백만원) |

| 구분 | 2025년 1분기 | 2024년 | 2023년 | 2022년 |

| 자산총계 | 53,129 | 55,549 | 69,915 | 44,741 |

| 유동자산 | 31,447 | 39,785 | 50,855 | 41,058 |

| 비유동자산 | 21,682 | 15,765 | 19,060 | 3,683 |

| 부채총계 | 50,268 | 46,736 | 40,578 | 4,918 |

| 유동부채 | 39,301 | 37,698 | 6,638 | 3,303 |

| 비유동부채 | 10,967 | 9,038 | 33,939 | 1,614 |

| 자본총계 | 2,861 | 8,814 | 29,337 | 39,824 |

| 부채비율 | 1,756.91% | 530.27% | 138.32% | 12.35% |

| 유동비율 | 80.02% | 105.54% | 766.09% | 1,243.01% |

| 출처) 당사 정기보고서 |

(중략)

당사는 해당 전환사채의 Put Option 청구기간이 2025년 10월 중 도래함에 따라 상환에 대한 대비를 준비 중입니다. 금번 유상증자 공모자금 중 약 200억원이 해당 상환자금으로 투입될 예정입니다.

(주6) 정정 후

| [재무상태표 주요 계정 및 안정성 지표] |

| (단위: 백만원) |

| 구분 | 2025년 1분기 | 2024년 | 2023년 | 2022년 |

| 자산총계 | 53,129 | 55,549 | 69,915 | 44,741 |

| 유동자산 | 31,447 | 39,785 | 50,855 | 41,058 |

| 비유동자산 | 21,682 | 15,765 | 19,060 | 3,683 |

| 부채총계 | 50,268 | 46,736 | 40,578 | 4,918 |

| 유동부채 | 39,301 | 37,698 | 6,638 | 3,303 |

| 비유동부채 | 10,967 | 9,038 | 33,939 | 1,614 |

| 자본총계 | 2,861 | 8,814 | 29,337 | 39,824 |

| 부채비율 | 1,756.91% | 530.27% | 138.32% | 12.35% |

| 유동비율 | 80.02% | 105.54% | 766.09% | 1,243.01% |

| 영업활동 현금흐름 | -5,349 | -10,692 | -9,392 | -31,609 |

| 투자활동 현금흐름 | 4,571 | 16,858 | -15,236 | -9,447 |

| 재무활동 현금흐름 | -490 | -1,312 | 31,930 | 32,451 |

| 기말 현금및현금성자산 | 12,666 | 13,800 | 8,612 | 1,301 |

| 매출액 | 8,660 | 32,252 | 16,154 | 12,869 |

| 영업이익 | -4,672 | -18,439 | -22,517 | -27,399 |

| 영업이익률 | -53.95% | -57.17% | -139.39% | -212.91% |

| 당기순이익 | -5,952 | -20,690 | -26,703 | -27,429 |

| 당기순이익률 | -68.73% | -64.15% | -165.30% | -213.14% |

| 출처) 당사 정기보고서 |

(중략)

당사는 해당 전환사채의 Put Option 청구기간이 2025년 10월 중 도래함에 따라 상환에 대한 대비를 준비 중입니다. 금번 유상증자 공모자금 중 약 200억원이 해당 상환자금으로 투입될 예정입니다. 공시서류 제출일 전일 최근 거래일 당사의 종가는 5,360원입니다. 당사의 1회차 전환사채 전환가액의 경우 리픽싱 후 12,499원으로, 현재 주가 수준이 전환가액에 미달해 전환가능성이 낮은 상황입니다. Put Option 청구 일자 전 당사의 주가가 전환가액 대비 높게 상승할 경우 전환 청구가 이루어질 수 있으나, 당사는 주가 수준을 고려할 때 Put Option 청구 가능성이 높아 상환을 대비한 자금을 선제적으로 마련하고자 합니다.

향후 주가 상승 혹은 투자자의 판단에 따라 Put Option 청구가 이루어지지 않을 경우, 당사는 Put Option 상환용으로 조달한 금번 유상증자 자금을 운영자금으로 사용하고자 합니다. 주요 사용목적은 기존 사업 및 로봇과 신규 과제 개발 자금으로, ISP 사업 중 NRE 및 IP 비용으로 80억원, 로봇 사업 및 신규 개발 장비 구매 30억원, 신규 과제 개발비로 90억원 가량 지출될 예정입니다.

(주7) 정정 전

당사가 보유하고 있는 지적재산권 관련 침해 사실, 소송 및 분쟁은 발생하고 있지 않으나, 향후 제3자로부터 당사의 지적재산권에 대한 무단 침해, 소송 및 분쟁이 발생할 경우 해당 지적재산권과 관련된 사업 영위에 차질을 빚을 수 있으며, 이는 영업실적에 부정적인 역할을 미칠 수 있으니 투자자께서는 이 점에 유의하시기 바랍니다.

(주7) 정정 후

당사가 보유하고 있는 지적재산권 관련 침해 사실, 소송 및 분쟁은 발생하고 있지 않으나, 향후 제3자로부터 당사의 지적재산권에 대한 무단 침해, 소송 및 분쟁이 발생할 경우 해당 지적재산권과 관련된 사업 영위에 차질을 빚을 수 있으며, 이는 영업실적에 부정적인 역할을 미칠 수 있으니 투자자께서는 이 점에 유의하시기 바랍니다.

당사가 현재 보유 중인 지적재산권은 산업 변화에 따라 기술 진부화로 인해 가치가 손상될 수 있는 위험이 존재합니다. 이에 당사는 꾸준한 연구개발을 통해 독자적인 기술력을 확보하고자 노력하고 있습니다. 하지만 이러한 연구개발 과정에서 투자한 비용에 비해 성공적인 성과를 창출하지 못할 가능성이 있으며, 이는 당사의 재무에 부정적인 영향을 가져올 수 있습니다. 또한 개발중인 제품이나 기술이 시장에서 확실한 수요가 있을지에 대한 불확실성이 존재하기 때문에, 매출처의 수요가 변동하거나 당사의 연구개발을 통해 판매하는 제품보다 더 나은 성능의 경쟁사 제품이 등장할 경우, 당사의 영업에 부정적인 영향을 받을 수 있습니다.

향후 반도체 업계에서 일어날 가능성이 있는 급격한 패러다임 변화 등에 대해 당사가 적절하게 대응하지 못하거나 연구개발 인력 관리에 차질이 생길 경우, 고객사의 요구사항에 맞는 제품을 생산하지 못하여 당사의 수익성 및 성장성에 부정적인 영향을 줄 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

(주8) 정정 전

| [특수관계자의 금융리스거래내역] |

| (단위: 천원) |

| 시기 | 구분 | 특수관계자명 | 금융리스거래 | ||||

|---|---|---|---|---|---|---|---|

| 기초 | 증가 | 상환 | 기타(*) | 기말 | |||

| 2025년 1분기 | 지배기업 | (주)앤씨앤 | 4,345,956 | - | (182,307) | 18,385 | 4,182,034 |

| 2024년 1분기 | 지배기업 | (주)앤씨앤 | - | 5,368,247 | (242,881) | 22,146 | 5,147,512 |

(주8) 정정 후

| [특수관계자의 금융리스거래내역] |

| (단위: 천원) |

| 시기 | 구분 | 특수관계자명 | 금융리스거래 | ||||

|---|---|---|---|---|---|---|---|

| 기초 | 증가 | 상환 | 기타(*) | 기말 | |||

| 2025년 1분기 | 지배기업 | (주)앤씨앤 | 4,345,956 | - | (182,307) | 18,385 | 4,182,034 |

| 2024년 1분기 | 지배기업 | (주)앤씨앤 | - | 5,368,247 | (242,881) | 22,146 | 5,147,512 |

(주)앤씨비아이티는 바이오 융복합 의료기기 전문 기업으로, 재조합 지혈효소(rTLH) 기반의 다양한 지혈 솔루션을 개발 및 상용화하고 있습니다. 특히 차량 및 국방용 응급지혈제인 EMSTOP은 빠른 지혈력과 사용 편의성, 상온 보관 안정성 등을 갖춘 제품으로, 차량 사고 및 전투 상황에서 생명을 보호할 수 있는 응급 키트 구성품으로 주목받고 있습니다. 한편, 당사는 자율주행·ADAS 기반 전장 반도체를 개발·공급하는 기업으로서, 차량의 안전성과 관련된 End-user 경험 전반의 부가가치 요소를 확대하고자 하는 전략을 추진하고 있습니다. 이에 따라 완성차 OEM 및 티어1 고객사와의 협력 범위를 차량 내 응급 키트 탑재까지 넓히는 방안을 모색 중이며, 해당 제품군은 차량 탑재 후 의무 비치품(First-aid Kit) 또는 선택형 고급사양(옵션구성)으로 활용될 수 있어, EMSTOP은 당사 사업 포트폴리오의 확장과 직결되는 기술 자산이라 판단됩니다. 또한, 앤씨비아이티는 현재 자사 개발 제품의 국내 급여등재 및 CE/EMA 인증을 추진 중으로, 향후 당사와의 공동 마케팅 및 공급 전략을 통해 글로벌 OEM 대상 납품 확대도 검토 중입니다. 위와 같은 사업적 내용을 고려하였을 때, (주)앤씨비아이티 대상 대여금은 회사의 경영상 목적을 위한 이해관계자와의 거래입니다.

해당 대여금 지출의 경우 당사는 앤씨비아이티와의 사업적 연계 가능성, 기술 경쟁력, 상환 계획 등을 다각도로 검토한 뒤, 본 안건을 이사회에 상정하였으며, 참석 이사 전원 만장일치로 해당 대여금 승인 결의를 의결하였습니다. 대여금 15억원은 차량 및 국방용 응급 지혈제품 EMSTOP의 개발, 원료의약품 제조, 비임상시험 및 인허가 자료 준비 등 핵심적인 R&D 활동에 사용될 예정이며, 구체적으로는 시제품 생산, 안정성 시험, 원료생산(GMP 기준 rTLH3), 품목허가 신청 준비 등 제품 상용화를 위한 직접 비용으로 집행됐습니다.

앤씨비아이티는 2024년 STOPAD 제품의 국내 급여등재를 시작으로, 2025년부터 연속적인 매출이 발생하고 있으며, 향후 2026~2027년에는 STOPSEAL, EMSTOP 등 후속제품의 매출이 본격화될 예정입니다. 특히 EMSTOP은 차량용 응급키트 시장과 군 조달 시장을 타겟으로 하며, 당사와의 공동 사업화를 통해 납품 루트 확대가 예상되고 있어 현금창출력 향상이 기대됩니다. 당사는 앤씨비아이티의 매출을 바탕으로 대여금을 상환 받을 수 있을 것으로 기대하고 있습니다.

(주9) 정정 전

이에 따라 당사는 금번 유상증자 자금을 통해 Full Stack 플랫폼 Biz. 신사업에 약 60억원을 투자할 계획을 수립하고 있습니다. Full Stack 플랫폼 Biz.의 경우 소프트웨어 Tool 구매 및 유럽 내 사무실 설치, Full Stack 플랫폼 Biz. 테스트 및 홍보를 위한 차량 구매(2대)로 사업화 준비 운영자금이 소요될 예정입니다. 더불어 당사는 해당 사업 영위를 위해 신규 연구원을 채용할 계획을 수립하고 있습니다. 2025년 중 최대 10명 추가 고용을 목표로 하고 있으며, 2026년 20명, 2027명 35명, 2028명 40명 가량으로 해당 사업부를 운용할 계획입니다. 인력 충원이 예정됨에 따라 부가되는 인건비 및 소프트웨어 구매 등 매입비용이 필요합니다.

(주9) 정정 후

이에 따라 당사는 금번 유상증자 자금을 통해 Full Stack 플랫폼 Biz. 신사업에 약 60억원을 투자할 계획을 수립하고 있습니다. Full Stack 플랫폼 Biz.의 경우 소프트웨어 Tool 구매 및 유럽 내 사무실 설치, Full Stack 플랫폼 Biz. 테스트 및 홍보를 위한 차량 구매(2대)로 사업화 준비 운영자금이 소요될 예정입니다. 더불어 당사는 해당 사업 영위를 위해 신규 연구원을 채용할 계획을 수립하고 있습니다. 2025년 중 최대 10명 추가 고용을 목표로 하고 있으며, 2026년 20명, 2027명 35명, 2028명 40명 가량으로 해당 사업부를 운용할 계획입니다. 인력 충원이 예정됨에 따라 부가되는 인건비 및 소프트웨어 구매 등 매입비용이 필요합니다. 당사의 신사업 관련 위험은 '제1부 모집 또는 매출에 관한 사항 중 III. 투자위험요소 - 1. 사업위험 - 차. 신사업 추진 관련 위험'을 참고하여 주시기 바랍니다.

(주10) 정정 전

더불어 1회차 전환사채 역시 전환가액이 12,499원으로 공시서류 제출일 전일 최근 거래일 종가인 7,060원 대비 높습니다. 이에 따라 Put Option 청구 가능성이 높은 상황이며, 주식관련사채 발행으로 인한 지분 희석 가능성 역시 낮은 것으로 판단됩니다.

(주10) 정정 후

더불어 1회차 전환사채 역시 전환가액이 12,499원으로 공시서류 제출일 전일 최근 거래일 종가인 5,360원 대비 높습니다. 이에 따라 Put Option 청구 가능성이 높은 상황이며, 주식관련사채 발행으로 인한 지분 희석 가능성 역시 낮은 것으로 판단됩니다.

현재 당사의 최대주주인 (주)앤씨앤의 2024년말 재무현황을 살펴보면 자산총계 74,746백만원, 부채총계 32,903백만원 및 자본총계 41,843백만원, 매출액 41,843백만원, 영업이익 -3,899백만원, 당기순이익 -10,728백만원으로 금번 유상증자에 참여할만큼 자금현황이 여유롭지 않은 상태입니다. 이처럼 (주)앤씨앤의 직접적인 공모 참여 여부가 불투명한 상황이며 공시서류 제출일 전일 기준 금번 유상증자에 미참여할 것으로 예상되고 있습니다. 추후 자금 마련이 될 경우 청약 참여 및 장내 매수를 진행할 계획이 있으나, 구체적으로 확정된 바는 없습니다.

| [(주)앤씨앤 2024년말 재무현황] |

| (단위 : 백만원) |

| 구 분 | 내 용 |

|---|---|

| 법인 또는 단체의 명칭 | (주)앤씨앤 |

| 자산총계 | 74,746 |

| 부채총계 | 32,903 |

| 자본총계 | 41,843 |

| 매출액 | 57,476 |

| 영업이익 | -3,899 |

| 당기순이익 | -10,728 |

| 주) | 2024년 별도 기준 |

| 출처) | 당사 정기보고서 |

(주11) 정정 전

당사가 2023년 10월 12일에 발행한 제1회 무기명식 무보증 사모 전환사채 권면총액 300억원의 조기상환청구권 행사기일(2025년 10월 12일)이 도래함에 따라,당사는 금번 유상증자를 통해 사채권자의 조기상환청구권 행사 시 상환에 사용하고자 합니다. 당사가 발행한 제1회 무기명식 무보증 사모 전환사채 내역은 아래와 같습니다.

| [기발행 사모 전환사채 상세내역] | |

| (기준일 : 공시서류 제출일 전일) | (단위 : 백만원) |

| 구 분 | 발행일 | 만기일 | 권면총액 | 전환청구기간 | 조기상환 청구권 (Put option) |

증권신고서 제출일 현재 잔액 |

금번 공모자금을 통한 상환 예정 금액 |

금번 공모자금 집행(예정) 시기 |

|---|---|---|---|---|---|---|---|---|

| 제1회 무기명식 무보증 사모 전환사채 |

2023.10.12 | 2028.10.12 | 30,000 | 2024.10.12~ 2028.09.12 |

2025.10.12 이후 | 30,000 | 20,000 | 2025년 4분기 중 |

| 합 계 | - | - | 30,000 | - | - | 30,000 | 20,000 | - |

| 주1) | 제1회 무기명식 무보증 사모 전환사채 경우, 만기일은 2028년 08월 12일이나, 발행 후 2년 시점인 2025년 10월 12일 및 이후 매 3개월 마다 조기상환청구가 가능합니다. 증권신고서 제출전일 현재 잔여 권면금액은 약 30,000백만원입니다. |

| 주2) | 금번 공모자금을 통한 상환예정금액 외 잔여 약 100억원은 당사 자체 현금으로 충당예정입니다. |

2) 운영자금

| [운영자금의 우선순위 및 사용계획] | |

| (기준일 : 공시서류 제출일 전일) |

(단위 : 백만원) |

| 구분 | 2025년 | 2026년 | 2027년 | 2028년 | 합계 | 비고 | |||||||||

| 3분기 | 4분기 | 1분기 | 2분기 | 3분기 | 4분기 | 1분기 | 2분기 | 3분기 | 4분기 | 1분기 | 2분기 | ||||

| 기존 사업 |

ADAS SoC | 1,500 | 400 | - | - | - | 600 | - | - | - | - | - | - | 2,500 | 4순위 |

| ISP | 1,700 | 200 | 1,300 | 200 | - | 100 | - | - | - | - | - | - | 3,500 | 3순위 | |

| 열화상 센서 SoC | 700 | 300 | 2,000 | 1,600 | - | 1,200 | - | 1,200 | - | 1,000 | - | 8,000 | 2순위 | ||

| 합 계 | 3,900 | 900 | 3,300 | 1,800 | - | 700 | 1,200 | - | 1,200 | - | 1,000 | - | 14,000 | - | |

| 신사업 | 인건비(인원 충원) | 200 | 250 | 300 | 300 | 350 | 350 | 450 | 550 | 600 | 650 | 650 | 650 | 5,300 | 1순위 |

| 장비, SW Tool | - | 1,300 | 300 | - | 1,300 | 200 | 200 | 1,300 | - | 200 | 200 | 1,300 | 6,300 | ||

| etc(시제품 제작 포함) | - | 500 | 600 | 500 | - | 500 | 600 | 500 | - | 300 | 600 | 300 | 4,400 | ||

| 합 계 | 200 | 2,050 | 1,200 | 800 | 1,650 | 1,050 | 1,250 | 2,350 | 600 | 1,150 | 1,450 | 2,250 | 16,000 | ||

(중략)

특히, 금번 유상증자처럼 주주의 권익에 중대한 영향을 미치는 사안에 대해서는 주주서한 발송, 보도자료 배포, IR 자료 게재 등을 통해 구체적이고 명확한 정보를 적시에 제공할 계획입니다. 또한, 향후에도 정기적인 투자설명회 개최, 온라인 문의 응대 시스템 구축, FAQ 제공 등 다양한 소통 수단을 확대하여 소액주주를 포함한 모든 주주의 정보 접근성과 이해도를 높일 예정입니다.

(주11) 정정 후

당사가 2023년 10월 12일에 발행한 제1회 무기명식 무보증 사모 전환사채 권면총액 300억원의 조기상환청구권 행사기일(2025년 10월 12일)이 도래함에 따라,당사는 금번 유상증자를 통해 사채권자의 조기상환청구권 행사 시 상환에 사용하고자 합니다. 당사가 발행한 제1회 무기명식 무보증 사모 전환사채 내역은 아래와 같습니다.

| [기발행 사모 전환사채 상세내역] | |

| (기준일 : 공시서류 제출일 전일) | (단위 : 백만원) |

| 구 분 | 발행일 | 만기일 | 권면총액 | 전환청구기간 | 조기상환 청구권 (Put option) |

증권신고서 제출일 현재 잔액 |

금번 공모자금을 통한 상환 예정 금액 |

금번 공모자금 집행(예정) 시기 |

|---|---|---|---|---|---|---|---|---|

| 제1회 무기명식 무보증 사모 전환사채 |

2023.10.12 | 2028.10.12 | 30,000 | 2024.10.12~ 2028.09.12 |

2025.10.12 이후 | 30,000 | 20,000 | 2025년 4분기 중 |

| 합 계 | - | - | 30,000 | - | - | 30,000 | 20,000 | - |

| 주1) | 제1회 무기명식 무보증 사모 전환사채 경우, 만기일은 2028년 08월 12일이나, 발행 후 2년 시점인 2025년 10월 12일 및 이후 매 3개월 마다 조기상환청구가 가능합니다. 증권신고서 제출전일 현재 잔여 권면금액은 약 30,000백만원입니다. |

| 주2) | 금번 공모자금을 통한 상환예정금액 외 잔여 약 100억원은 당사 자체 현금으로 충당예정입니다. |

당사는 해당 전환사채의 Put Option 청구기간이 2025년 10월 중 도래함에 따라 상환에 대한 대비를 준비 중입니다. 금번 유상증자 공모자금 중 약 200억원이 해당 상환자금으로 투입될 예정입니다. 공시서류 제출일 전일 최근 거래일 당사의 종가는 5,360원입니다. 당사의 1회차 전환사채 전환가액의 경우 리픽싱 후 12,499원으로, 현재 주가 수준이 전환가액에 미달해 전환가능성이 낮은 상황입니다. Put Option 청구 일자 전 당사의 주가가 전환가액 대비 높게 상승할 경우 전환 청구가 이루어질 수 있으나, 당사의 주가 수준을 고려할 때 Put Option이 청구될 가능성이 높아 상환을 대비한 자금을 마련하고자 합니다.

향후 주가 상승 혹은 투자자의 판단에 따라 Put Option 청구가 이루어지지 않을 경우, 당사는 해당 자금을 운영자금으로 사용하고자 합니다. 주요 사용목적은 기존 사업 및 로봇과 신규 과제 개발 자금으로, ISP 사업 중 NRE 및 IP 비용으로 80억원, 로봇 사업 및 신규 개발 장비 구매 30억원, 신규 과제 개발비로 90억원 가량 지출될 예정입니다.

2) 운영자금

| [운영자금의 우선순위 및 사용계획] | |

| (기준일 : 공시서류 제출일 전일) |

(단위 : 백만원) |

| 구분 | 2025년 | 2026년 | 2027년 | 2028년 | 합계 | 비고 | |||||||||

| 3분기 | 4분기 | 1분기 | 2분기 | 3분기 | 4분기 | 1분기 | 2분기 | 3분기 | 4분기 | 1분기 | 2분기 | ||||

| 기존 사업 |

ADAS SoC | 1,500 | 400 | - | - | - | 600 | - | - | - | - | - | - | 2,500 | 4순위 |

| ISP | 1,700 | 200 | 1,300 | 200 | - | 100 | - | - | - | - | - | - | 3,500 | 3순위 | |

| 열화상 센서 SoC | 700 | 300 | 2,000 | 1,600 | - | 1,200 | - | 1,200 | - | 1,000 | - | 8,000 | 2순위 | ||

| 합 계 | 3,900 | 900 | 3,300 | 1,800 | - | 700 | 1,200 | - | 1,200 | - | 1,000 | - | 14,000 | - | |

| 신사업 | 인건비(인원 충원) | 200 | 250 | 300 | 300 | 350 | 350 | 450 | 550 | 600 | 650 | 650 | 650 | 5,300 | 1순위 |

| 장비, SW Tool | - | 1,300 | 300 | - | 1,300 | 200 | 200 | 1,300 | - | 200 | 200 | 1,300 | 6,300 | ||

| etc(시제품 제작 포함) | - | 500 | 600 | 500 | - | 500 | 600 | 500 | - | 300 | 600 | 300 | 4,400 | ||

| 합 계 | 200 | 2,050 | 1,200 | 800 | 1,650 | 1,050 | 1,250 | 2,350 | 600 | 1,150 | 1,450 | 2,250 | 16,000 | ||

(1) 신규 사업

당사는 Full Stack 플랫폼 Biz.를 신규 사업으로 추진 중에 있습니다. 당사는 자율주행 2단계(L2) 및 고도화 단계(L2+) 기능을 구현할 수 있는 차량용 시스템 반도체 APACHE 6를 개발하였습니다. 자율주행 기능은 하드웨어만으로 구현이 어려우며, 기능 구현을 위한 소프트웨어와의 연동이 필수적이며, 고객사인 OEM 및 Tier-1/2은 검증된 하드웨어와 소프트웨어가 통합된 형태의 솔루션을 요구하고 있습니다.

이에 따라 당사는 유럽 OEM사의 자회사인 자율주행 소프트웨어 전문 기업 A사와 2014년부터 협업 관계를 이어왔으며, 양사는 NPU 및 자율주행 소프트웨어 기술을 공동 개발해 왔습니다. 특히, 해당 소프트웨어는 글로벌 완성차 업체에서 L2/L2+ 수준의 자율주행 기능과 자동주차 등 특정 기능에 대해 성능 검증을 완료한 바 있어, 당사는 APACHE 6와 해당 소프트웨어를 결합한 통합 솔루션 형태로 시장 진출을 추진하게 되었습니다.

A사는 자율주행 2단계(L2) 및 고도화 단계(L2+) 기능을 구현하기 위한 기능 모듈이 포함된 소프트웨어 일체를 당사에 단독으로 제공하였으며, 당사는 소프트웨어를 자체 개발한 APACHE 6에 적용 및 연동하여 하드웨어와 소프트웨어가 통합된 자율주행 플랫폼을 구성하였습니다. A사가 기술 기반을 제공하고, 당사가 OEM사에게 기술 지원 및 판매를 전담하는 사업 구조로, 기존 OEM사 외 다양한 OEM사를 대상으로 자율주행 플랫폼을 판매할 수 있을 것으로 기대됩니다. 특히, 신규사업인 자율주행 플랫폼은 유럽의 신차 안전 평가 제도(Euro NCAP) 및 미국의 연방 차량 안전기준(FMVSS)을 충족할 수 있도록 설계되어 있어, 향후 국내외 자율주행 시장에서 경쟁력 있는 상용 솔루션으로 자리매김할 것으로 기대하고 있습니다.

당사는 차량용 영상처리 반도체(ISP) 분야에서 이미 국내외 주요 완성차 업체를 대상으로 양산 실적을 보유하고 있으며, 해당 기술은 시장에서 안정성과 성능을 인정받고 있습니다. 이러한 기반 위에 ISP가 내장된 자사의 자율주행용 시스템반도체 APACHE 6와 글로벌 완성차 업체에서 성능 검증을 마친 자율주행 소프트웨어 플랫폼을 결합한 통합 솔루션은 기술적 완성도는 물론 시장 신뢰도 측면에서도 높은 경쟁력을 보유하고 있습니다. 특히, 당사의 APACHE 6로 검증된 소프트웨어와의 결합을 통해 고성능·고신뢰 솔루션으로서 향후 시장 확대에 있어 시너지가 클 것으로 기대됩니다. 또한, 기존 자율주행 L2 단계 솔류션을 독점하고 있는 기업으로부터 벗어나고자하는 OEM 업체들에게는 새로운 옵션으로 자율주행 시장에서 높은 경쟁력을 갖게 될 것으로 예상하고 있습니다.

신규사업인 Full Stack 플랫폼 Biz.의 경우 경상연구개발비로 2025년 25억원, 2026년 51억원, 2027년 59억원, 2028년 62억원으로 2028년까지 총 196억원이 지출될 것으로 예상되고 있습니다.

| [신규사업 예상 지출 경상연구개발비] | |

| (기준일 : 공시서류 제출일 전일) |

(단위 : 백만원) |

| 구분 | 2025년 | 2026년 | 2027년 | 2028년 | ||

| 신사업 | 연구원 인원수 (명) | 10 | 20 | 35 | 40 | |

| 경상연구개발비 | 2,489 | 5,097 | 5,830 | 6,174 | ||

| 연구원 인건비 | 689 | 1,377 | 2,410 | 2,754 | ||

| (급여/퇴직급여) | ||||||

| 장비, SW Tool | 1,300 | 1,920 | 1,820 | 1,820 | ||

| Etc(시제품 제작 포함) | 500 | 1,800 | 1,600 | 1,600 | ||

| (국고보조금수익) | - | - | - | - | ||

(중략)

특히, 금번 유상증자처럼 주주의 권익에 중대한 영향을 미치는 사안에 대해서는 주주서한 발송, 보도자료 배포, IR 자료 게재 등을 통해 구체적이고 명확한 정보를 적시에 제공할 계획입니다. 또한, 향후에도 정기적인 투자설명회 개최, 온라인 문의 응대 시스템 구축, FAQ 제공 등 다양한 소통 수단을 확대하여 소액주주를 포함한 모든 주주의 정보 접근성과 이해도를 높일 예정입니다.

당사는 금번 유상증자 발표 이후 주주 소통을 위해 노력하고 있습니다. 유상증자 이사회결의 및 최초 증권신고서 제출일인 2025년 06월 16일 당사 홈페이지 내 주주서한 및 IR 자료를 업로드하여 금번 유상증자 진행 계획 및 일정, 참여 방식 등에 대한 안내를 진행했습니다. 더불어 06월 17일부터 공시서류 제출일 전일까지 주주와 총 45회 통화를 진행하며 질의응답을 진행했습니다. 주주와 통화 중 다수 등장한 질의응답은 아래와 같습니다.

| [유상증자 발표 후 주요 질의응답] |

| 질문 | 답변 |

| Q1. 일반공모 유상증자 방식으로 진행하는 이유 | A1. 주주배정의 실질적인 소요시간이 최소 3개월이상 걸림, 반면 일반공모는 2개월안에 가능하여 반기보고서 제출 전 재무의 건정성 확보를 위함 |

| Q2. 최대주주등 공모 참여 여부 | A2. 현재 검토 중 |

| Q3. 주가 부양 계획 | A3. 7월 중에 IR 일정 계획 중에 있으며, 일반 주주 대상 IR도 진행 예정 |

| Q4. 자금의 사용목적 중 1회차 전환사채 발행금액 300억원 중 200억원만 채무상환자금으로 할당한 이유 | A4. 기타 100억원은 회사 자체 자금으로 충당 가능 |

【 대표이사 등의 확인 】

|

|

대표이사등의확인서명_20250630 |

증 권 신 고 서

| ( 지 분 증 권 ) |

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2025년 06월 16일 | 증권신고서(지분증권) | 최초 제출 |

| 2025년 06월 30일 | [기재정정]증권신고서(지분증권) | 기재정정(파란색) |

| 금융위원회 귀중 | 2025년 06월 16일 |

| 회 사 명 : |

(주)넥스트칩 |

| 대 표 이 사 : |

김경수 |

| 본 점 소 재 지 : |

경기도 성남시 분당구 대왕판교로 660 에이동 5층(삼평동, 유스페이스1) |

| (전 화) 02-3460-4780 |

|

| (홈페이지) http://www.nextchip.com |

|

| 작 성 책 임 자 : | (직 책) 이사 (성 명) 이성규 |

| (전 화) 02-3460-4780 |

|

| 모집 또는 매출 증권의 종류 및 수 : | 기명식 보통주 9,398,500주 | |

| 모집 또는 매출총액 : | 50,000,020,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : (주)넥스트칩 → 경기도 성남시 분당구 대왕판교로 660 에이동 5층 엔에이치투자증권(주) → 서울특별시 영등포구 여의대로 108 파크원 타워2 |

【 대표이사 등의 확인 】

|

|

대표이사등의확인서명_20250616 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 |

가. 국내외 거시경기 침체 및 불확실성이 미치는 위험 국내외 거시경제 환경의 불확실성이 증대되고 성장세가 둔화될 경우, 이는 당사의 사업 전반에 걸쳐 부정적인 영향을 미칠 수 있습니다. 특히, 당사와 같은 차량용 반도체 기업은 경기소비재인 자동차 업황에 영향을 받습니다. 이에 따라 경기 악화 시, 글로벌 자동차 OEM의 자금경색 및 생산 지연 및 축소 등 예기치 못하게 수주가 연기되거나 중단될 위험이 존재합니다. 이는 당사가 계획하고 있는 양산 일정에도 부정적인 영향을 미칠 수 있습니다. 따라서 투자자께서는 국내외 경기 동향, 주요국의 정책 변화, 지정학적 리스크, 국내 정치 상황 등 거시경제 환경 변화가 당사의 사업 및 재무 상태에 미칠 수 있는 잠재적 위험을 충분히 고려하여 투자 결정을 내리시기 바랍니다. 나. 전방 산업 (자동차 시장) 성장 관련 위험 당사가 영위하는 차량용 반도체 산업은 전방산업인 자동차 산업의 업황과 높은 상관관계를 보이고 있습니다. 따라서 보호무역주의 및 경기 침체에 따른 전세계 자동차 수요와 생산 위축은 곧 후방산업에 위치한 당사 매출의 감소를 의미하므로 차량용 반도체 업체의 수익성 악화를 야기할 수 있습니다. 이는 당사의 사업 운영, 영업성과 및 재무 건전성 전반에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 다. 전방 산업 (차량용 반도체 및 팹리스 시장) 성장 관련 위험 시스템 반도체 산업은 컴퓨터, 스마트폰 등 기존 IT산업 뿐 아니라 4차 산업혁명과 관련된 인공지능(AI), 자율주행, 차량용 반도체, 5G, IoT 등 다양한 산업군에 맞춤형으로 설계ㆍ생산이 필요합니다. 시스템 반도체 시장은 '주문형 생산방식'에 따라 생산이 이루어지며, 메모리 반도체에 비해 '수요-공급 불일치'에 따른 급격한 업황변동이 적은 특징을 지닙니다. 시스템 반도체는 다양한 산업에서 활용되고 있으며, 그 중 AI 반도체, 차량용 반도체와 같은 고부가가치 반도체의 수요가 시스템 반도체 시장을 견인하며 지속적으로 성장할 것으로 전망하고 있습니다.

마. 차량 카메라 반도체 시장 내 경쟁 심화 위험 당사가 주요하게 영위하고 있는 ISP, AHD, ADAS SoC 분야의 경우 글로벌 기업들이 주도권을 잡기 위해 적극적으로 기술 개발 및 상용화를 추진하고 있습니다. 자율주행 관련 시장이 확장됨에 따라 주요 글로벌 업체 역시 해당 시장에 진입하여 경쟁력을 갖추기 위해 노력하고 있습니다.

바. 고객사와 거래 악화 및 예상 수요 변동 위험 당사는 차량용 반도체 설계를 전문으로 수행하는 팹리스(Fabless) 기업으로, OEM 업체의 수요에 맞추어 Tier-1/2 기업과 협력을 통해 차량용 통신 및 보안 반도체 제품을 생산하고 있습니다. 따라서, 각 전방업체와의 전략적 파트너십 구축 및 계약 유지가 당사의 지속 가능한 성장에 있어 핵심적인 요소입니다. 당사는 주요 Tier-1/2 업체와 협력하여 각 OEM 및 제품 라인별 적합한 반도체 제품을 생산하고 있습니다. 특히, 우수한 Sensing 기술력 등을 바탕으로 고객 요구사항을 충족하고자 하며, 개발 현황 및 SOP 수령을 통해 생산 예정 물량을 사전에 공유하여 원활한 생산 및 공급이 이루어질 수 있도록 노력하고 있습니다. 사. 핵심연구인력 유출 위험

아. 자동차 안전도 평가 정책 변동 관련 위험 자율주행 차량은 안전과 직결된 분야이므로, 각 국가별 다양한 자동차 안전에 대한 규제가 지속 업데이트 되고 있습니다. 특히, 당사는 Euro NCAP을 고려한 고도화된 기술 개발을 추진하였으며, 해외 OEM과 함께 관련 승인을 받기위해 준비해왔습니다. 당사 제품을 탑재한 해외 OEM사의 차량 모델은 고도화된 기술을 기반으로 성공적으로 5 star rating을 획득했습니다. 해당 모델은 양산 진행을 앞두고 있어, 유럽 자율주행 시장에서 당사의 주요한 수요가 확보될 것으로 기대되고 있습니다. 자. 기술 경쟁력 확보 관련 위험

|

| 회사위험 |

가. 기술특례상장 기업의 관리종목 지정 및 상장폐지 관련 위험

다. 투자환기 및 관리종목 지정 이슈 관련 위험

라. 성장성 악화 위험

마. 수익성 악화 위험

바. 재무안정성 악화 위험

아. 매출채권 관련 활동성 위험 그럼에도 불구하고 향후 매출처의 영업상황 악화 등의 요인으로 매출채권 회수 지연 또는 손상 차손이 발생할 수 있으며, 이 경우 대손충당금의 설정 비율이 증가하여 당사의 재무상태 및 영업실적, 자금 운영에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점에 유의하시기 바랍니다. 자. 특수관계자 관련 위험

차. 주요 매출처 및 수출 국가 편중 관련 위험

|

| 기타 투자위험 | 가. 중점심사 유상증자 선정 가능성 및 증권신고서 정정에 따른 일정 지연 관련 위험 2025년 02월 27일 금융감독원은 IPO(기업공개) 및 유상증자 주관업무와 관련해 16개 증권사와 간담회를 하고 유상증자 증권신고서 중점심사 방향을 공개했습니다. 앞으로 일반주주 권익 훼손 우려 등 7개 사유에 해당하면 '중점심사 유상증자'로 선정하고, 심사 항목별로 집중심사하기로 했습니다. 금융감독원은 '주식가치 희석화 우려', '일반주주 권익훼손 우려', '재무위험 과다', '주관사의 주의의무 소홀' 등 대분류와 7가지 소분류에 따라 중점심사 유상증자 항목을 선정하였습니다. 당사는 본 유상증자로 인해 주주들의 지분이 희석될 수 있음을 충분히 인지하고 있으며, 의사회결의 시 상기와 같이 조달규모 등 정량적인 조건뿐만 아니라, 유상증자의 당위성과 소액주주 등의 유상증자 이해 고려, 주주보호(소통) 방안 등 정성적인 기준도 종합적으로 감안하여 본 유상증자의 목적과 필요성을 논의하였습니다. 당사는 유상증자 중점심사대상 선정 항목에 일부 해당되는 사항들이 있습니다. 당사가 유상증자 중점심사대상에 선정될 경우 본 증권신고서는 공시 심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 경우에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행과정에서 일정이 변경될 수도 있으므로 투자자들께서는 투자시 이러한 점을 감안하시기 바랍니다. 나. 최대주주 등의 지분 희석 위험 공시서류 제출 전일 기준, 당사의 최대주주 (주)앤씨앤의 보유 주식수는 7,705,085주로 지분율은 42.60%에 달합니다. 기타 특수관계인의 지분을 모두 합산할 경우 최대주주 및 특수관계인의 지분율은 총 43.43%에 달합니다. 이 외에 5% 이상 보유하고 있는 주요 주주는 존재하지 않으므로, 최대주주 및 특수관계인의 지분율 및 경영권은 매우 견고하게 유지되고 있는 것으로 판단됩니다. 더불어 1회차 전환사채 역시 전환가액이 12,499원으로 공시서류 제출일 전일 최근 거래일 종가인 5,360원 대비 높습니다. 이에 따라 Put Option 청구 가능성이 높은 상황이며, 주식관련사채 발행으로 인한 지분 희석 가능성 역시 낮은 것으로 판단됩니다. 이에 500억원 규모의 일반공모 유상증자로 인한 경영권 변동 위험은 제한적일 것으로 예상됩니다. 그러나 증자비율 51.96%의 대규모 일반공모 유상증자로 인해 주주가치 희석화가 불가피하며, 이러한 대규모 신주 출회는 당사 주가 흐름에도 부정적으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 다. 증자방식에 따른 자금조달 실패 위험 당사의 금번 일반공모 유상증자 방식의 경우, 구주주를 포함하여 불특정다수를 대상으로 신주모집을 진행하기에 실권이 발생할 가능성이 높습니다. 또한, 모집주선 방식으로 이루어져 대표주관회사와의 잔액인수 계약을 체결하지 않아 청약 미달로 인한 실권주 발생 시 해당 실권 금액은 미발행 처리됩니다. 만약 청약 미달로 인한 실권 발생 시, 당사가 계획한 자금의 사용목적과는 다르게 일부 또는 전부의 계획이 수정되어야 할 수 있으며, 이는 당사의 사업계획 및 재무개선 계획에도 차질을 빚을 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 라. 신주 물량 출회에 따른 주가하락 위험 당사의 금번 일반공모 유상증자가 성공할 경우 9,398,500주가 신규로 발행되어 주식시장의 대규모 유통물량이 출회될 예정입니다. 또한, 당사의 신주인수권부사채가 전액 행사될 경우 발행주식총수의 51.96%에 달하는 주식이 신규로 발행되어 주주가치가 크게 하락할 위험이 존재하며, 이로 인해 주주가치가 크게 하락할 위험을 배제할 수 없습니다. 투자자께서는 이 점 유의하시기 바랍니다. 마. 경영환경변화 등에 따른 위험 대내외적 경영환경 변화에 따라 당사 실적의 급변동이 있을 경우 투자원금에 대한 손실이 발생할 수 있으므로, 상기 투자위험요소 및 본 증권신고서에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 여러분이 독자적으로 결정해야 함을 유의하시기 바랍니다. 바. 신주의 환금성 제약 및 주가변동에 따른 손실 위험 당사는 코스닥시장 상장법인으로서 이번 유상증자로 발행되는 신주는 코스닥시장에 상장되어 거래될 예정이므로 유동성과 관계된 심각한 환금성 위험은 존재하지 않습니다. 그러나 유상증자 청약에 참여하여 신주를 배정받을 경우, 신주가 상장되어 매매가 가능할 때까지 납입주금에 대한 유동성의 제약이 있습니다. 또한 코스닥시장에 추가 상장될 때까지 유상증자로 발행되는 신주의 발행가액 수준의 주가가 유지되지 않을 수 있으며, 당사의 내적인 환경변화 또는 시장전체의 환경 변화 등에 의한 급격한 주가하락이 발생할 경우, 투자원금에 대한 손실이 발생할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 사. 공시서류 정정에 따른 일정 변경 위험 본 공시서류는 공시 심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 경우에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행과정에서 일정이 변경될 수도 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 아. 집단 소송이 제기될 위험 당사가 잘못된 정보를 제공하거나 부실감사 등으로 주주들에게 손해를 끼칠 시 일부 주주들로부터 집단 소송이 제기될 위험이 있음을 유의하시기 바랍니다. 자. 유상증자에 따른 주식가치 하락 및 기재정보 의존에 따른 투자위험 금번 유상증자를 통해 취득한 당사의 주식가치가 하락할 수 있으며, 상기 투자위험요소 및 기타 기재된 정보에만 의존하여, 투자판단을 해서는 안되며 투자자 여러분의 독자적인 판단에 의해야 함을 유의하여 주시기 바랍니다. 차. 기타 투자자 유의사항 본 건 공모주식을 청약하고자 하는 투자자들은 투자결정을 하기 전에 본 증권신고서의 다른 기재 부분 뿐만 아니라 상기 투자위험요소를 주의 깊게 검토한 후 이를 고려하여 최종적인 투자판단을 해야 합니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 상기 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수는 없으므로, 투자자는 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 자신의 독자적인 판단에 의해야 합니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 보통주 | 9,398,500 | 500 | 5,320 | 50,000,020,000 | 일반공모 |

| 인수(주선) 여부 | 지분증권 등 상장을 위한 공모여부 | ||

|---|---|---|---|

| 주선 | 아니오 | 해당없음 | 해당없음 |

| 인수(주선)인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 주선 | NH투자증권 | 기타 | - | - | - | - |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2025년 08월 07일 ~ 2025년 08월 08일 | 2025년 08월 12일 | 2025년 08월 06일 | 2025년 08월 12일 | - |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2025년 06월 17일 | 2025년 08월 04일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 30,000,000,000 |

| 채무상환자금 | 19,210,693,300 |

| 발행제비용 | 789,326,700 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(유상증자결정)-2025.06.16 |

| 【기 타】 | 1. 상기 모집가액은 예정가액이며, 확정발행가액은 청약일전 3거래일에 확정되어 전자공시시스템(http://dart.fss.or.kr)에 공시됩니다. 2. 일반공모 청약은 모집주선회사인 엔에이치투자증권(주)의 본·지점, 홈페이지 및 HTS, MTS에서 가능합니다. 3. 일반공모 청약결과 발생하는 실권주 및 단수주는 미발행 처리할 예정입니다. 4. 엔에이치투자증권(주)은 금번 (주)넥스트칩 일반공모의 모집주선회사입니다. 금번 유상증자는 모집주선 방식으로 진행되는 바, 엔에이치투자증권(주)은 투자중개업자로서 타인의 계산으로 증권의 발행ㆍ인수에 대한 청약의 권유, 청약, 청약의 승낙을 영업으로 하게 되며, 자본시장과 금융투자업에관한 법률상 증권의 인수업무를 수행하지 않습니다. 5. 금융감독원에서 본 증권신고서를 심사하는 과정에서 정정명령 조치를 취할 수 있으며, 만약 정정 명령이 발생할 경우에는 동 신고서에 기재된 일정이 변경될 수 있습니다. 6. 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 7. 「자본시장법과금융투자업에관한법률」 제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2025년 06월 17일부터 2025년 08월 04일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항 및 「금융투자업규정」 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 2025년 06월 16일 이사회 결의를 통하여 기명식 보통주 9,398,500주를 일반공모 방식으로 발행하기로 결정하여 계약을 맺었으며, 동 증권의 개요는 다음과 같습니다.

| [공모 개요] |

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

| 기명식 보통주 | 9,398,500 | 500 | 5,320 | 50,000,020,000 | 일반공모 |

| 주1) | 1주당 모집가액 및 모집총액은 예정금액입니다. |

■ 모집(예정)가액

당사는 금번 유상증자의 1주당 예정발행가액을 「증권의 발행 및 공시 등에 관한 규정」 제5-16조 및 제5-18조의 일반공모 방식으로 유상증자를 하는 경우의 발행가액 산정 방식을 준용하여 25%의 할인율을 적용한 가액으로 산정합니다.

모집(예정)가액은 최초 이사회결의일(2025년 06월 16일) 직전거래일인 2025년 06월 13일을 기산일로 하여 산출하며, 기산일로부터 과거 제3거래일부터 제5거래일까지의 가중산술평균주가(총 거래대금÷총 거래량)를 기준주가로 하여 할인율 25%를 적용하여 산정합니다. 산정한 가액이 액면가액 이하일 경우에는 액면가액을 예정 발행가액으로 하며, 호가단위 미만은 호가단위로 절상합니다.

| [예정발행가액 산정표] | |

| (기산일 : 2025년 06월 13일) | (단위 : 원, 주) |

| 구분 | 일 자 | 거 래 량 | 거 래 대 금 | 비 고 |

| 1 | 2025-06-10 | 50,663 | 362,005,005 | 할인율 25% |

| 2 | 2025-06-09 | 86,733 | 614,173,670 | |

| 3 | 2025-06-05 | 65,224 | 460,062,980 | |

| 합 계 | 202,620 | 1,436,241,655 | ||

| 기 준 주 가 | 7,088 | = 총 거래대금 / 총 거래량 | ||

| 발 행 가 액 | 5,320 | 기준주가 × (1 - 할인율) 호가단위 미만은 호가단위 절상 (단, 액면가액 이하인 경우 액면가로 발행함) |

||

■ 확정발행가액 산정

확정발행가액은 「증권의 발행 및 공시등에 관한 규정」5-18조(유상증자의 발행가액 결정)의 산출근거에 의거, 일반공모 청약 초일 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 할인율 25%를 적용하여 산정합니다. (단, 호가 단위 미만은 호가 단위로 절상하기로 하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.) 따라서 일반공모 청약 초일 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 25%의 할인율을 적용한 확정발행가액을 산출하여 금융위원회(금융감독원) 전자공시시스템에 공시할 예정이며, 회사의 인터넷 홈페이지(http://www.nextchip.co.kr)에 게재하여 개별통지에 갈음할 예정입니다.

■ 유상증자 방식

본 건 유상증자의 인수방식 유형은 모집주선의 방식입니다. 모집주선의 방식은 증권 모집주선에 관한 사무절차 등을 금융투자회사에 위탁하며, 증권의 모집 결과 발생하는 미청약분에 대해서 인수책임을 인수기관이 부담하지 않고 발행사가 부담합니다. 이에 따라, 일반공모 청약결과 총 청약주식수가 모집주식수에 미달하는 경우에는 청약주식수대로 배정하고, 최종 미청약된 잔여 주식은 미발행 처리합니다.

■ 공모일정 등에 관한 사항

당사는 2025년 06월 16일 이사회를 통해 유상증자를 최초 결의하였으며, 세부 일정은 아래와 같습니다.

| 일자 | 증자 절차 | 비고 |

| 2025년 06월 16일 | 이사회결의 및 주요사항보고서 공시 | - |

| 2025년 06월 16일 | 증권신고서 및 예비투자설명서 제출 | - |

| 2025년 08월 04일 | 발행가액 확정 | 청약일 3거래일전 |

| 2025년 08월 05일 | 발행가액 확정 공고 | 금융감독원 전자공시시스템 (http://dart.fss.or.kr) 당사 인터넷 홈페이지 (http://www.nextchip.co.kr) |

| 2025년 08월 06일 | 청약안내 공고 | NH투자증권(주) 홈페이지 (http://www.nhqv.com) 당사 인터넷 홈페이지 (http://www.nextchip.com) |

| 2025년 08월 07일 | 일반공모 청약 | - |

| 2025년 08월 08일 | ||

| 2025년 08월 12일 | 환불 및 주금납입 | - |

| 2025년 08월 26일 | 유상증자 신주상장 및 유통 예정일 | - |

| 주1) | 당사는 코스닥시장 상장법인으로 금번 유상증자를 통해 발행되는 주식은 코스닥시장에서 상장될 예정입니다. 금번 증자는 일반공모방식으로 진행되며 일반공모 후 발생하는 미청약주식에 대해서는 미발행 처리합니다. |

| 주2) | 본 증권신고서는 심사과정에서 일부 내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용의 변경시에는 본 증권신고서 상의 일정에 차질을 가져올 수 있습니다. |

| 주3) | 상기 일정은 예정사항으로, 유관기관과의 협의 과정에서 일정이 변경될 수 있습니다 |

2. 공모방법

| [공모방법: 일반공모] |

| 모집대상 | 주 수(%) | 비 고 |

| 일반모집 청약 (고위험고수익투자신탁등, 벤처기업투자신탁 청약 포함) |

9,398,500주(100%) | 청약일: 2025년 08월 07일 ~ 2025년 08월 08일 |

| 합 계 | 9,398,500주(100%) | - |

| 주1) | 본 건 유상증자는 「자본시장과 금융투자업에 관한 법률」제165조의6 및 당사의 정관에 의거하여 일반공모방식으로 이루어집니다. 따라서, 금번 유상증자는 주주의 신주인수권을 배제하고 공모주식 전체를 일반에게 공개모집합니다. |

| 주2) | 우리사주조합원에 대한 신주 우선배정은 없습니다.(해당사항 없음) |

| 주3) | 「증권인수업무등에관한규정」 제9조 제2항 제3호에 따라 고위험고수익투자신탁등에 전체 일반공모 주식수의 10% 이상을 배정합니다. 또한, 「증권인수업무등에관한규정」 제9조 제2항 제4호에 의거하여 벤처기업투자신탁에 전체 일반공모 주식수의 25%를 배정하되, 벤처기업투자신탁에 배정하는 금액은 「증권인수업무등에관한규정」제9조 제8항에 따라 해당 벤처기업투자신탁의 자산총액의 100분의 10 이내가 되도록 합니다. 이 경우, 자산총액은 고위험고수익투자신탁등, 벤처기업투자신탁을 운용하는 기관투자자가 제출한 자료를 기준으로 산정합니다. 나머지 65%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분없이 배정합니다. 또한, 고위험고수익투자신탁등 배정분(전체 일반공모 주식수의 10%)과 벤처기업투자신탁 배정분(전체 일반공모 주식수의 25%), 개인 및 법인투자자 배정분(전체 일반공모 주식수의 65%)에 대한 청약경쟁률과 최종 배정은 청약자 유형군별로 별도 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. |

| 주4) | 「증권인수업무등에관한규정」제9조 제2항 제3호, 제9조 제2항 제6호, 제9조 제7항에 따라 고위험고수익투자신탁등에 배정하는 주식은 해당 고위험고수익투자신탁등의 자산총액의 100분의 20 이내(공모의 방법으로 설정 또는 설립된 고수익고위험투자신탁은 100분의 10)가 되도록 합니다. |

| 주5) | 「증권인수업무등에관한규정」제9조 제2항 제4호, 제9조 제2항 제6호에 따라 벤처기업투자신탁에 배정하는 주식은 「증권인수업무등에관한규정」 제9조 제8항에 따라 해당 벤처기업투자신탁의 자산총액의 100분의 10 이내가 되도록 합니다. 이 경우 자산총액은 고위험고수익투자신탁등, 벤처기업투자신탁을 운용하는 기관투자자가 제출한 자료를 기준으로 산정합니다. |

| 주6) | 금번 증자는 일반공모방식으로 진행되며 일반공모 후 발생하는 미청약주식에 대해서는 미발행 처리합니다. |

| 주7) |

「자본시장법과금융투자업에관한법률」제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2025년 06월 17일부터 2025년 08월 04일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항 및 「금융투자업규정」 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. ※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) |

3. 공모가격 결정방법

■ 모집(예정)가액

당사는 금번 유상증자의 1주당 예정발행가액을 「증권의 발행 및 공시 등에 관한 규정」 제5-16조 및 제5-18조의 일반공모 방식으로 유상증자를 하는 경우의 발행가액 산정 방식을 준용하여 25%의 할인율을 적용한 가액으로 산정합니다.

모집(예정)가액은 최초 이사회결의일(2025년 06월 16일) 직전 거래일인(2025년 06월 13일)을 기산일로 하여 산출하며 기산일로부터 과거 제3거래일부터 제5거래일까지의 가중산술평균주가(총 거래대금÷총 거래량)를 기준주가로 하여 할인율 25%를 적용하여 산정합니다. 산정한 가액이 액면가액 이하일 경우에는 액면가액을 예정 발행가액으로 하며, 호가 단위 미만은 호가 단위로 절상합니다.

■ 확정발행가액 산정

확정발행가액은 「증권의 발행 및 공시등에 관한 규정」5-18조(유상증자의 발행가액 결정)의 산출근거에 의거 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 할인율 25%를 적용하여 산정합니다. 따라서 일반공모 청약 초일 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여의 할인율을 적용한 확정발행가액을 산출하여 금융위원회(금융감독원) 전자공시시스템에 공시할 예정이며, 회사의 인터넷 홈페이지(http://www.nextchip.com)에 게재하여 개별통지에 갈음할 예정입니다. 산정한 가액이 액면가액 이하일 경우에는 액면가액을 확정발행가액으로 하며, 호가 단위 미만은 호가 단위로 절상합니다. 확정발행가액은 2025년 08월 04일 결정되어, 익영업일 금융감독원 전자공시시스템(http://dart.fss.or.kr)에 공시될 예정입니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출 조건

| 항 목 | 내 용 | ||||||||||||||||||||||||||||||||||

| 모집 또는 매출주식의 수 | 기명식 보통주 9,398,500주 | ||||||||||||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 | 예정가액 | 5,320원 | |||||||||||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||||||||||

| 모집총액 또는 매출총액 | 예정가액 | 50,000,020,000원 | |||||||||||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||||||||||

| 청 약 단 위 |

일반공모의 최소 청약 단위는 10주로 하며, 다음과 같이 결정하였습니다. 단, 일반공모 청약자의 청약한도는 "일반공모 배정분"의 100% 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 봅니다.

|

||||||||||||||||||||||||||||||||||

| 일반공모 청약일 |

개시일 | 2025년 08월 07일 | |||||||||||||||||||||||||||||||||

| 종료일 | 2025년 08월 08일 | ||||||||||||||||||||||||||||||||||

| 청약증거금 | 주당 모집가액의 100% | ||||||||||||||||||||||||||||||||||

| 납입기일 | 2025년 08월 12일 | ||||||||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2025년 01월 01일 | ||||||||||||||||||||||||||||||||||

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 만약 정정요구 등이 발생할 경우에는 동 신고서에 기재된 일정이 변경될 수 있습니다. |

| 주2) | 본 증권신고서의 효력발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구분 | 일자 | 공고 방법 |

| 모집가액 확정 공고 | 2025년 08월 05일 | 전자공시시스템 (http://dart.fss.or.kr) 당사 인터넷 홈페이지 (http://www.nextchip.co.kr) |

| 청약 공고 | 2025년 08월 06일 | 엔에이치투자증권 홈페이지 (http://www.nhqv.com) 당사 인터넷 홈페이지 (http://www.nextchip.co.kr) |

| 배정 공고 | 2025년 08월 12일 | 엔에이치투자증권 홈페이지 (http://www.nhqv.com) |

| 주1) | 모집가액 확정 공시는 발행가액 확정기준일인 청약일전 3거래일(2025년 08월 04일)에 결정되어, 직후 거래일에 금융감독원 전자공시스템(http://dart.fss.or.kr)에 공시합니다. |

| 주2) | 청약결과 초과청약금 환불에 대한 통지는 엔에이치투자증권(주) 홈페이지에 게시함으로써 개별통지에 갈음합니다. |

(2) 청약 방법

① 해당 청약사무취급처에서 사전에 정하여 공시하는 청약방법에 따라 청약사무취급처에 실명확인증표와 청약서, 청약증거금을 제시하고 청약합니다. 단, 청약증거금은 청약금액의 100%로 하며, 주금납입일에 납입금으로 대체하되, 청약증거금에 대해서는 무이자로 합니다. 한개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개의 청약처에 대한 복수청약은 불가능합니다.

② 고위험고수익투자신탁등, 벤처기업투자신탁은 청약 시, 청약사무 취급처에 「증권인수업무 등에 관한 규정」 제2조 제18호, 제19호, 제20호 및 제9조 제7항, 제8항, 제9항에 따른 요건을 충족함을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

③ 본 유상증자에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제 9조 제 5항에 규정된 전문투자자 및 동법 시행령 제 132조에 따라 투자설명서의 교부가 면제되는 자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

④ 「자본시장과 금융투자업에 관한 법률」 제180조의4 및 동법 시행령 제208조의4제1항에 따라 2025년 06월 17일부터 2025년 08월 04일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4 제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

|

※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 *금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

(3) 청약 취급처

- 엔에이치투자증권(주)의 본/지점, HTS, MTS, 홈페이지 등

(4) 청약결과 배정방법

① 「증권인수업무등에관한규정」제9조 제2항 제3호 내지 제4호에 의거하여, 고위험고수익투자신탁등 총 배정분은 전체 일반공모주식수의 10% 이상을 배정하기로 합니다. 또한, 일반공모 배정분 중 25% 이상을 벤처기업투자신탁에 배정하고, 「증권인수업무 등에 관한 규정」 제9조 제2항 제4호, 제6호에 따라 벤처기업투자신탁에 배정하는 주식은 '증권인수업무등에관한규정' 제9조 제8항에 따라 해당 벤처기업투자신탁의 자산총액의 100분의 10이내가 되도록 합니다. 이 경우 자산총액은 해당 고위험고수익투자신탁등, 벤처기업투자신탁을 운용하는 기관투자자가 제출한 자료를 기준으로 산정합니다. 이를 제외한 나머지 일반공모 주식은 개인청약자 및 기관투자자에게 구분 없이 배정합니다. 고위험고수익투자신탁등에 대한 공모주식 10%, 벤처기업투자신탁 25%와 개인투자자 및 기관투자자에 대한 공모주식 65%에 대한 청약경쟁률은 별도로 산출 및 배정합니다. 다만, 한 그룹에 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

② 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 이후 최종 잔여주식은 최대청약자부터 순차적으로 우선 배정하되, 동순위 최대청약자가 최종 잔여 주식보다 많은 경우에는 대표주관회사가 무작위 추첨방식을 통하여 배정합니다.

③ 일반공모 청약 결과 일반공모 총 청약 주식수가 일반공모 주식수에 미달하는 경우에는 청약주식대로 배정하며, 배정 결과 발생하는 잔여주식은 미발행 처리합니다.

(5) 투자설명서 교부에 관한 사항

① 「자본시장과 금융투자업에 관한 법률」 제124조에 의거, 본 주식의 청약에 대한 투자설명서 교부 의무는 모집주선회사인 엔에이치투자증권(주)가 부담하며, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

② 금번 유상증자에 청약하고자 하는 투자자(동법 제9조 제5항에 규정된 전문투자자 및 동법 시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외)께서는 청약하시기 전, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

③ 투자설명서 수령 거부 의사 표시는 서면, 전화, 전신, 모사전송, 전자우편 및 이와 비슷한 전자통신, 그리고 그밖에 금융위원회가 정하여 고시하는 방법으로만 가능합니다.

| 자본시장과 금융투자업에 관한 법률 |

| 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의 경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는 제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 “전자문서수신자”라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 |

| 자본시장과 금융투자업에 관한 법률 시행령 |

|

제11조 (증권의 모집·매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. 제132조(투자설명서의 교부가 면제되는 자) |

④ 투자설명서 교부방법 및 일시

| 구분 | 교부방법 | 교부일시 |

| 일반 청약자 |

1),2)를 병행 1) 엔에이치투자증권(주) 본,지점에서 교부 2) 엔에이치투자증권(주) 홈페이지나 HTS, MTS 등에서 교부 |

1) 엔에이치투자증권(주) 본,지점 : 청약종료일(2025년 08월 08일)까지 2) 엔에이치투자증권(주) 홈페이지, HTS, MTS 등 : 청약종료일(2025년 08월 08일)까지 |

| 주1) |

본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다. |

⑤ 투자설명서 수령 확인 절차

- 지점 방문을 통한 투자설명서 수령 시: 직접 투자설명서 교부 확인서를 작성하시고 청약을 진행하시기 바랍니다.

- 홈페이지, HTS, MTS를 통한 투자설명서 수령 시: 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

(6) 주권 교부에 관한 사항

- 주권유통개시(예정)일: 2025년 08월 26일 (2019년 09월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 계좌로 상장일에 주식이 전자등록발행되어 입고되며, 상장일부터 유통됩니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

(7) 청약증거금의 대체 및 반환 등에 관한 사항

① 청약증거금은 청약금액의 100%로 하고, 주금 납입기일에 주금 납입으로 대체하며, 청약증거금에 대해서는 무이자로 합니다.

② 초과청약증거금의 환불통지는 2025년 08월 12일 청약취급처인 엔에이치투자증권(주) 홈페이지(http://www.nhqv.com)에 공시함으로써 개별통지에 갈음합니다.

③ 청약증거금 환불일: 2025년 08월 12일

(8) 주금납입장소 : IBK기업은행 판교 테크노밸리지점

다. 기타 모집 또는 매출에 관한 사항

(1) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자께서는 이 점 감안하시기 바랍니다.

(2) '자본시장과 금융투자업에 관한 법률' 제120조 3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

(3) 청약자가 '금융실명거래및비밀보장에관한법률'에 의거, 실명에 의하여 청약하지 아니한 경우에는 이를 무효처리합니다.

(4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5. 인수 등에 관한 사항

엔에이치투자증권(주)은 금번 (주)넥스트칩 일반공모 유상증자의 모집주선 회사이며, 투자중개업자로서 타인의 계산으로 증권의 발행ㆍ인수에 대한 청약의 권유, 청약, 청약의 승낙을 영업으로 하게 되며, 자본시장법상 증권의 인수업무를 수행하지 않습니다.

II. 증권의 주요 권리내용

당사가 금번 일반공모 유상증자를 통하여 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리내용은 다음과 같습니다.

1. 주식에 관한 사항

|

제5조(발행예정주식총수) 회사가 발행할 주식의 총수는 일억주로 한다.

회사가 설립시에 발행하는 주식의 총수는 보통주식 사백만주로 한다. 제7조(1주의 금액) 주식 1주의 금액은 오백원으로 한다.

① 회사가 발행할 주식은 보통주식과 종류주식으로 한다. ② 회사가 발행하는 종류주식은 이익배당에 관한 우선주식, 의결권 배제에 관한 주식, 전환주식, 상환주식 및 이들의 전부 또는 일부를 혼합한 주식으로 한다. |

2. 신주인수권에 관한 사항

|

제10조(신주인수권) ① 주주는 그가 소유한 주식의 수에 비례하여 신주의 배정을 받을 권리를 갖는다. ② 회사는 제1항의 규정에도 불구하고 다음 각 호의 어느 하나에 해당하는 경우 이사회의 결의로 주주 이외의 자에게 신주를 배정할 수 있다. 1. 발행주식총수의 100분의 50을 초과하지 않는 범위 내에서 일반공모증자 방식으로 신주를 발행하는 경우 2. 주식매수선택권의 행사로 인하여 신주를 발행하는 경우 3. 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 우리사주 조합원에게 신주를 배정하는 경우 4. 주권을 거래소 시장 혹은 코스닥 시장에 상장하기 위하여 신주를 모집하거나 인수인에게 인수하게 하는 경우 5. 발행주식총수의 100분의 30을 초과하지 않는 범위 내에서 회사가 경영상 필요로 외국인 투자촉진법에 의한 외국인투자를 위하여 신주를 발행하는 경우 6. 발행주식총수의 100분의 30을 초과하지 않는 범위 내에서 중소기업창업지원법이나 벤처기업육성에 관한 특별조치법에 의한 관련 투자자(중소기업창업투자회사, 신기술사업투자조합 등)에게 신주를 발행하는 경우 7. 발행주식총수의 100분의 30을 초과하지 않는 범위 내에서 회사의 장기적인 발전, 신규영업의 진출, 사업 목적의 확대 또는 긴급한 자금조달을 위해 국내외 금융기관 또는 기관투자자에게 신주를 발행하는 경우 8. 근로복지기본법 제39조의 규정에 의한 우리사주 매수선택권의 행사로 인하여 신주를 발행하는 경우 9. 발행주식총수의 100분의 30을 초과하지 않는 범위 내에서 사업상 중요한 기술도입, 연구개발, 생산 판매 자본제휴를 위하여 그 상대방에게 신주를 발행하는 경우 10. 발행주식총수의 100분의 30을 초과하지 않는 범위 내에서 상법 제418조 제2항의 규정에 따라 신기술의 도입, 재무구조 개선 등 회사의 경영상 목적을 달성하기 위하여 국내외 금융기관 또는 기관투자자에게 발행하는 경우 11. 증권 인수업무 등에 관한 규정 제10조의2(신주인수권)에 의거하여 신주를 발행하는 경우 ③ 제2항 각 호 중 어느 하나의 규정에 의해 신주를 발행할 경우 발행할 주식의 종류와 수 및 발행가격 등은 이사회의 결의로 정한다. ④ 신주인수권을 포기 또는 상실에 따른 주식과 신주배정에서 발생한 단주에 대한 처리방법은 이사회의 결의로 한다. |

3. 의결권에 관한 사항

|

제27조(주주의 의결권) 주주의 의결권은 1주마다 1개로 한다. 제28조(상호주에 대한 의결권 제한) 회사, 회사와 회사의 자회사 또는 회사의 자회사가 다른 회사의 발행주식총수의 10분의 1을 초과하는 주식을 가지고 있는 경우, 그 다른 회사가 가지고 있는 이 회사의 주식은 의결권이 없다. 제29조(의결권의 불통일행사) ① 2 이상의 의결권을 가지고 있는 주주가 의결권의 불통일행사를 하고자 할 때에는 회일의 3일전에 회사에 대하여 서면 또는 전자문서로 그 뜻과 이유를 통지하여야 한다. ② 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러하지 아니하다. 제30조(의결권의 대리행사) ① 주주는 대리인으로 하여금 의결권을 행사하게 할 수 있다. ② 제1항의 대리인은 주주총회 개시전에 그 대리권을 증명하는 서면(위임장)을 제출하여야 한다. |

4. 배당에 관한 사항

|

제55조(이익금의 처분) 회사는 매사업년도의 처분전 이익잉여금을 다음과 같이 처분한다. 1. 이익준비금 2. 기타의 법정준비금 3. 배당금 4. 임의적립금 5. 기타의 이익잉여금처분액 제56조(이익배당) ① 이익의 배당은 금전 또는 금전 외의 재산으로 할 수 있다. ② 이익의 배당을 주식으로 하는 경우 회사가 수종의 주식을 발행한 때에는 주주총회의 결의로 그와 다른 종류의 주식으로도 할 수 있다. ③ 제1항의 배당은 결산기에 관한 정기주주총회에서 권리를 행사할 주주로 하거나 이사회 결의로 정하는 배당기준일 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다. <개정 2022.03.31> ④ 이익배당은 주주총회의 결의로 정한다. |

III. 투자위험요소

| 【투자자 유의사항】 |

| ■ 본 건 공모주식을 청약하고자 하는 투자자들은 투자결정을 하기 전에 본 공시서류의 다른 기재 부분 뿐만 아니라, 특히 아래에 기재된 「투자위험요소」를 주의깊게 검토한후 이를 고려하여 최종적인 투자판단을 해야 합니다. ■ 당사는 본 공시서류를 통하여 청약 전에 투자자께서 숙지하셔야 하는 부분에 대하여 성실히 기재하고자 노력하고 있습니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없으므로, 투자자는 아래 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 투자자 자신의 독자적이고도 세밀한 판단에 의해야 합니다. 따라서 본 공시서류에 기재된 사항은 투자 판단 시 참고 자료로 활용하실 것을 권고 드리며, 투자자의 투자 판단에 대한 결과는 투자자 본인에게 귀속됩니다. ■ "투자위험요소"을 포함하여 본 증권신고서에 기재된 내용 중 당사의 온기 실적이 아닌 분기 실적, 증권신고서 제출일(2025년 06월 16일) 현재 재무상태와 관련된 내용은 모두 회계감사인의 감사를 받지 않은 재무제표에 기초합니다. ■ 만일, 아래 기재한 투자위험요소가 실제로 발생하는 경우, 당사의 사업, 재무상태, 기타 영업활동에 중대한 부정적 영향을 미칠 수 있으며, 이에 따라 투자자가 금번 공모과정에서 취득하게 되는 당사 주식의 시장가격이 하락하여 투자금액의 일부 또는 전부를 잃게 될 수도 있음을 유의하시기 바랍니다. ■ 2009년 2월 4일 부로 시행된 『자본시장과 금융투자업에 관한 법률』 제124조에 의거 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자 (전문투자자, 그밖에 대통령령으로 정하는 자를 제외함) 에게 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 안됩니다. 다만, 『자본시장과 금융투자업에 관한 법률 시행령』 제132조에 의거하여 투자설명서를 받기를 거부한다는 의사를 서면으로 표시한 자는 투자설명서의 교부없이 청약이 가능합니다. ■ 본 공시서류의 기재사항은 투자 결정을 위한 참고사항일 뿐이며, 투자에 대한 모든 손익 및 투자책임은 투자자 본인에게 귀속됨을 다시 한 번 말씀드립니다. |

당사는 2019년 1월 2일 코스닥 상장사인 ㈜앤씨앤의 오토모티브 (Automotive) 사업부가 물적분할되어 설립된 차량용 지능형 카메라 영상처리 및 인식용 시스템 반도체 전문 개발 기업입니다.

현재 자동차 시장은 ADAS(Advanced Driver Assistance Systems, 첨단 운전자 지원 시스템), AD(Autonomous Driving, 자율주행) 시장으로 급속하게 성장하고 있습니다. 최근에는 ADAS 기능에 대한 수요가 점차 늘어나고, 자율주행 차량의 개발이 시작되면서 차량 주변의 환경, 사물이나 장애물을 인지하기 위한 다양한 센서들(Camera, Lidar, Radar, USS 등)의 채택율 및 그 수가 증가하고 있으며, 특히 여러 센서 중에서도 카메라는 직관성, 색을 인지할 수 있는 시인성 등의 장점으로 차량의 '눈(eye)' 역할을 할 수 있기에 더욱 중요하고 핵심적인 역할이 기대되고 있습니다. 당사는 이와 같이 향후 ADAS 및 AD시장에서 가장 높은 시장점유율을 보이고 있으며, 향후에도 가장 중요한 역할을 할 것으로 생각되는 차량용 카메라 센서용 반도체 시장을 목표로 합니다.

지금까지 차량용 카메라는 차량을 주차할 때 후방의 상황을 잘 보이도록 하는 'Viewing' 기능으로 주로 사용되어 왔습니다. 하지만 카메라가 첨단 운전자 보조 장치(ADAS)에 필수로 구비되어야 하는 센서로 주목받으면서 단순히 영상을 보여주는 역할에서 영상에 포함되어 있는 대상을 감지하고 인식하는 발전된 역할이 요구되고 있습니다. 특히 카메라와 관련된 자동차 안전을 위한 정책과 규제들이 생겨나기 시작했고, 미국, 일본, 유럽 등의 지역에서 점차 차량 안전에 대한 규제가 강화됨에 따라 차량용 카메라의 역할이 더욱 커지고 있으며 후방카메라, 전방카메라, 사각지대감지카메라, 측방카메라, 차량용 블랙박스, 룸미러 대체 카메라, 운전자 감시 카메라, 승객 감시 카메라 등 다양한 기능을 가진 카메라에 대한 수요가 늘어나고 있습니다.

ADAS나 AD 자동차에 사용되는 카메라는 정확도가 높은 'Sensing' 기술이 필요하므로 더 많은 영상 데이터를 취득하고 Deep Learning을 비롯한 인공지능 기술까지도 접목하여 영상을 분석하고 인식하는 방향으로 발전되고 있습니다. 이에 따라 차량용 카메라의 고해상도에 대한 요구사항이 점차 높아질 것으로 예상하고 있으며, 이에 따른 영상 데이터량도 급격히 증가하는 상황입니다. 이와 같이 차량용 카메라에 대해서는 '고해상도화', '영상데이터량 증가', '인식기능의 고도화'에 필수적인 '고화질 영상 처리', '차량내에서의 효율적인 영상데이터 전송 : 카메라↔ECU↔Display', 그리고 '정확한 객체 인식 및 전처리 연동' 등의 영상처리 관련 핵심기술의 개발이 필수적인 상황입니다.

당사는 위와 같은 자동차 카메라에 대한 필수 요구사항들을 만족시킬 수 있는 Vision 기술, 센싱(Recognition) 기술, 전송(Transmission Tech) 기술을 보유하고 있으며, 자동차 제조사와 공급사가 최적의 카메라 영상을 구현할 수 있도록 당사의 영상 기술 지원 Tuning 기술을 활용하여 목표시장인 차량용 카메라 시장에 성공적으로 진출하였습니다. Vision 기술은 주요 제품에서 설명할 ISP(Image Signal Processor)로 제품화 하였으며, 센싱 기술은 ADAS/AD용 실시간 영상 인식 SoC 제품으로, 전송 기술은 AHD(Analog High Definition) 제품으로 제품화 하여 성공적으로 시장에 진입하고 있습니다.

1. 사업위험

| [주요 용어의 정리] |

| 용어 | 설명 |

| AC(Auto Calibration) | 렌즈 왜곡 보정을 수행하는 경우 외부 카메라의 광축 틀어짐을 소프트웨어적으로 보정할 수 있도록 하는 알고리즘 |

| ACP(AHD Coaxial Protocol) | Analog 전송 Coaxial Cable을 통해 송신단과 수신단사이에, Analog 고해상도 신호와 함께 추가 정보를 송/수신 가능하게 하기 위한 Timing규약 |

| AD(Autonomous Driving) | 운전자의 개입없이 자동차가 스스로 차량을 운행하는 시스템 |

| ADAS(Advanced Driver Assistance System) | 전방충돌 경고 기능, 자선 유지 보조 기능 등 운전자의 안전 운전을 도와주는 첨단 운전자 보조 시스템 |

| AEB(Autonomous Emergency Braking) | 전방 차량 등을 감지하여 충돌 위험을 미리 예측, 운전자 대신 차량을 제동하는 장치 |

| AEC-Q100(Automotive Electronics Council Quality 100) | 자동차전자부품협회(Automotive Electronics Council)에서 주도하는 차량용 반도체 소자 및 집적회로의 신뢰성 시험에 대한 표준 |

| AFE(Analog Front-End) | Analog 영상신호를 입력 받아 신호의 Level 조절 및 왜곡 보상을 수행한 후 Digital 영상 신호로 변환해 주는 회로 |

| AGC(Auto Gain Control) | ISP의 출력 영상 밝기를 일정하게 유지할 수 있도록 영상에 곱해지는 이득을 자동으로 제어하는 기술 |

| AGV(Automated Guided Vehicle) | AGV는 ‘자동 경로 차량’이라고도 불리며 정해진 노선으로 반복주행하는 차량 |

| AHD(Analog High Definition) | HD~UHD급 고해상도 영상을 Analog로 전송하기 위하여 넥스트칩에서 개발한 전송방식 |

| AHE(Adaptive Histogram Equalization) | 적응적 히스토그램 평활화 알고리즘으로 영상 전체적으로 많이 분포하는 영역에 가중치를 주게 되기 때문에 결과적으로 대비가 향상되는 효과가 나타남 |

| ASIL(Automotive Safety Integrity Level) | 자동차의 안전성을 나타내는 등급으로 QM, ASIL-A, B, C, D 총 5단계로 구성되며, 높은 자동차의 안전성이 필요한 영역에 대해 ASIL-D를 할당 |

| ASPICE(Automotive Software Process Improvement Capability dEtermination) | Audi, BMW, Daimler, Porsche, VW(폭스바겐) 등 유럽의 완성차 업체가 연합(HIS : Hersteller Initiative Software)을 구성하여, ISO/IEC 15504 및 ISO/IEC 12207을 기반으로 자동차 소프트웨어 개발에 특화하여 만든 국제 표준 프로세스 모델 |

| ATW(Auto Tracking White balance) | 색온도에 따라 White balance를 자동으로 맞추는 기능 |

| AVM(Around View Monitoring) | 운행중인 차량 주변의 상황을 운전자에게 화면을 통해 전달하는 시스템 |

| AVN(Audio Video Navigation) | 차량 내의 오디오와 멀티미디어 장치들 |

| AVP(Automated Valet Parking) | 운전자의 개입없이 차량을 자동으로 주차시키는 시스템으로 장애물 검출, 위치 파악, 자동 브레이크 연동 등의 기술이 필요 |

| AWB(Auto White Balance) | 영상의 RGB 비율을 자동으로 조절해 정상적인 색을 표현 할 수 있게 해주는 기술이며 일반적으로 색 온도에 따라서 센서에서 촬상 된 영상은 붉거나 푸른 색으로 치우치게 되므로 백색이 어떤 색으로 촬상 되었는지를 감지하면 현재 색 온도를 알 수 있고, 색 온도에 따른 RGB 비율을 조절하면 정상적인 색을 표현할 수 있음 |

| BGA(Ball Grid Array) | PCB 표면에 고직접회로 칩을 탑재해 몰드수지 등으로 봉인한 반도체 칩 |

| BNR(Bayer-domain Noise Reduction) | 노이즈 저감 알고리즘의 일종으로 Bayer domain 에서 영상에 존재하는 노이즈를 제거할 수 있는 알고리즘으로 Bayer domain 은 RGB나 YUV 보다 표현되는 bit 수가 적으므로 효율적인 구현이 가능 |

| BSD(Blind Spot Detection) | 차량 운행시 사이드미러의 사각지대영역에 존재하는 장애물(차량 등)을 검출 |

| CCM(Color Correction Matrix) | 영상의 색 표현을 정교하게 하기 위한 색상 보정 알고리즘 |

| CDF(Cumulated Density Function) | 확률을 누적한 것을 함수로 표현한 ‘누적밀도함수’ |

| CFA(Color Filter Array) | Bayer 형태의 채널에서는 R/G/B 각각의 성분을 번갈아가며 표현하는 형태로 센서에서 RGB 색 정보를 단일 채널로 표현하기 위한 색상 필터 배열, RGB를 모두 표현하기 위해서는 3채널의 데이터가 필요하지만 이를 Bayer 형태의 한 채널로 표현하게 되면 데이터 량을 감소 시킬 수 있음 |

| CI(Color Interpolation) | BAYER 데이터 (RGB의 단일 채널 ARRAY 형태)를 RGB 3채널 영상으로 보간하는 기술 |

| CIS(CMOS Image Sensor) | CMOS type의 이미지 센서 |

| CLAHE(Contrast Limited Adaptive Histogram Equalization) | 대비에 제한을 둔 적응적 히스토그램 평활화 알고리즘 |

| CMMI(Capability Maturity Model Integration) | 카네기 멜론 대학 소프트웨어 공학연구소(SEI)와 산업계가 공동 개발한 평가 모델로 소프트웨어 품질, 시스템 성숙도, 수행 능력, 위험(리스크) 관리 등을 평가하여 인증 여부를 결정함. 자동차 분야뿐 아니라 다양한 산업군의 프로세스 역량을 평가하는 데 쓰이는 권위있는 국제 품질 규격 |

| CMS(Camera Mirror System) | 기존 사이드미러의 위치에 카메라 센서를 장착하여 후측방 상황을 운전자에게 전달하는 시스템 |

| CNN(Convolutional Neural Networks) | 영상처리에 사용되는 딥러닝 기법으로, 영상을 분석함으로써 물체의 위치, 종류를 파악할 수 있음 |

| CRF(Camera Response Function) | 광량에 따른 센서의 응답 특성을 표현하는 함수 |

| Computer Vision | CNN 기법과 대비되는 개념으로 고전적인 영상처리 기법을 총칭함 |

| CVBS(Composite Video Baseband Signal) | Analog TV방송 신호 규격의 일종으로 동기화 신호, 휘도 신호, 색차 신호가 한 개의 신호선으로 합쳐진 형태의 신호를 지칭함 |

| DFA(Dependent Failure Analysis) | 의존 고장 분석이라 하며 하나의 컴포넌트의 고장이 다른 고장과 연관되는 경우로 설계상에 하나의 컴포넌트와 다른 컴포넌트가 인과관계를 가지는 경우 또는 같은(identical) 컴포넌트를 공유하는 경우 발생 할 수 있는 고장을 분석하는 방법 |

| DL(Deep Learning) | 인간의 뇌 신경 회로를 모방한 신경 회로망을 다층적으로 구성하여 컴퓨터가 배우도록 하는 기술 |

| DMS(Driver Monitoring System) | 운전자의 상태(집중도 등)를 모니터링 하여 위험한 상황에 알람을 주는 시스템 |

| DoG(Difference of Gaussian) | 인자가 다른 두 가우시안 함수의 차이 값을 구함으로써 영상의 특징점을 추출 |

| DSP(Digital Signal Processor) | 디지털 신호를 빠르게 처리할 수 있도록 하는 집적회로 |

| DVRS(Drive Video Recording System) | 주행영상기록장치 시스템 |

| ECU(Electronic Control Unit) | 전자제어유닛(Electronic Control Unit)의 약자로, 차량의 엔진 제어, 변속기, 자세 제어, 에어백 제어, 타이어 공기압 관리 등 차량의 기능을 전반적으로 제어하는 장치 |

| EDA(Electronic Design Automation) | 설계에 필요한 자동화 TOOL들로 Simulation 부터 Synthesis, Waveform Viewer 등 다양한 종류의 Tool들의 총칭 |

| EMC(Electro-Magnetic Interference) | 전자기파 적합성으로 외부로부터의 전자기파 간섭에 대한 내성시험 |

| ESC(Electronic Stability Control) | ABS 기능은 물론 엔진 토크까지 제어해 위급한 상황에서 차량 자세를 안정적으로 유지해주는 control |

| FA(Failure Analysis) | 고장 분석으로 고장이 발생한 원인을 찾기 위한 분석 |

| FAB(Foundry (Fabrication)) | 팹리스가 설계한 반도체를 위탁 생산해주는 회사 (TSMC, UMC, Global Foundries, Samsung 등)팹리스가 설계한 반도체를 위탁 생산해주는 회사 (TSMC, UMC, Global Foundries, Samsung 등) |

| FMEA(Failure Mode and Effects Analysis) | ISO26262의 안전 분석 방법의 하나로 설계나 공정 등 문제점을 정량적으로 관리하기 위한 기법으로 제품 개발 초기 단계에서 사전에 안전에 문제가 될 수 있는 부분을 제거하기 위한 목적으로 활용 |

| FMEDA(Failure Mode, Effects and Diagnostic Analysis) | 하드웨어 개발과정에서 안전목표 위배 가능성을 제거하기 위하여 하드웨어 각 소자의 고장 유형별 고장율 기반으로 단일점 결함, 잔존 결함, 잠재 결함을 계산하여 안전 등급(ex. ASIL)에 따른 정량적 목표 값에 대한 충족 여부를 평가하는 방법 |

| FPGA(Field Programmable Gate Array) | 설계될 CHIP의 동작을 Emulation하기 위한 장치로 설계를 검증하기 위한 용도로 사용 |

| FPS(Frame Per Second) | 1초 동안 처리되는 Frame의 수 |

| FSD(Free Space Detection) | 차량의 전방 주행시 혹은 후방 주행시 차량이 안전하게 주행가능한 영역(drivable area)을 검출하는 것 |

| FSM(Functional Safety Management) | 프로세스를 포함한 ISO26262의 기능 안전에 대한 관리 |

| FTO(Free to Operate) | 실시하고자 하는 자사의 제품이나 공정이 타인의 특허를 침해하는 지와 타인의 특허가 유효한 지를 가리기 위한 분석 |

| FVC(Front View Camera) | 차량에서 전방을 바라보는 Viewing용 카메라 |

| GCE(Global Contrast Enhancer) | 전역 대비 향상 기술로 영상 전체의 히스토그램 분포를 참고하여 히스토그램 평활화를 통해 대비를 향상시킴 |

| GOPS(Giga Operation Per Second) | 1초동안 처리하는 연산 횟수(기가 단위) |

| GPGPU(General Purpose Graphics Processing Unit) | 전통적으로 중앙처리장치(CPU)가 맡았던 응용 프로그램 계산에 GPU를 활용하여 기술 |

| GPU(Graphics Processing Unit) | 컴퓨터 그래픽 관련 계산을 빠르게 처리하는 그래픽 처리 장치 |

| GSR(General Safety Regulation) | EU에서 채택한 신차 개발에 있어서 요구되는 일반 안전에 대한 규제 |

| GT(Ground Truth) | 측정된 값의 정확도를 판단하기 위한 정답값 |

| HDR(High Dynamic Range) | 일반적으로 허용하는 것보다 훨씬 높은 범위의 영상을 표현할 수 있는 기술 |

| HEVC(High Efficiency Video Coding) | H.264이후 개발된 차세대 영상 압축 표준으로 H.265라고도 불림 |

| HILS(Hardware In-the-Loop Simulation) | 실제 운용 환경을 모사한 시뮬레이션 플랫폼 |

| HV(Human Vision) | Machine Vision에 대응되는 말로서, 사람의 안구를 통해 인식하는 전 과정을 말함 |

| HVS(Human Vision System) | Human Vision을 포함하는 System |

| IMU(Inertial Measurement Unit) | 이동물체의 속도와 방향, 중력, 가속도를 측정하는 장치 |

| IP(Intellectual Property) | 반도체 제품 개발에 활용되는 알고리즘이나 S/W 등의 지적재산(ex. CPU, GPU, NPU, ISP) |

| ISA(Intelligent Speed Assist) | 전방카메라를 통해 속도표지판의 제한 속도를 감지하여 자동으로 제한 속도 이내에서 운행하도록 하는 기능 |

| ISM(IR Subtraction Matrix) | 영상에서 적외선(Infra-Red)의 영향을 제거하기 위한 내부 연산 |

| ISP(Image Signal Processor) | 영상 신호 처리, 영상의 화질을 향상 시키기 위한 IP |

| IVI(In-Vehicle Infotainment) | 차량 내에서 즐길 수 있는 엔터테인먼트(entertainment)와 정보(information) 시스템을 총칭 |

| KGD(Known Good Die) | WAFER LEVEL 에서 TEST를 거쳐 양품으로만 선별하여 Package하지 않고 DIE상태로 판매하는 CHIP |

| LCE(Local Contrast Enhancer) | 영상을 블록 단위로 구분하여 각각의 블록에 대해 히스토그램 평활화를 수행하는 지역적 대비 향상 기술 |

| LDC(Lens Distortion Correction) | 렌즈 왜곡 보정 기술 |

| LDR(Low Dynamic Range) | 일반적으로 8bit으로 표현할 수 있는 범위의 영상 처리 기술 |

| LDWS(Lane Departure Warning System) | 주행하는 차량 앞의 차선을 검출하여 차선 이탈시 운전자에게 알람을 주는 시스템 |

| LFM(LED Flicker Mitigation) | LED 깜빡임 제거 (완화) 기술 |

| LiDAR(Light Detection and Ranging) | 레이저 펄스를 발사한 후 반사되어 돌아오는 시간을 측정하여 거리를 측정하는 장치 |

| LKAS(Lane Keeping Assist System) | 주행하는 차량 앞의 차선을 검출하여 차선을 유지하는 시스템 |

| LLC(Low Light Compensation) | RGB-IR 센서를 적용한 ISP에서 저조도에서 색재현을 위해서 발생하는 노이즈를 저감시켜 저조도 영상의 화질을 향상시킬 수 있는 기술 |

| LUT(Lookup Table) | 특정 자료를 다른 형태로 변환시키기 위해 빠른 시간 내에 접근이 가능하도록 만들어진 자료의 형태 |

| LVDS(Low Voltage Differential Signaling) | 낮은 전압의 차등신호로 단일 신호를 서로 반대되는 Voltage level로 전송하는 신호 방식 |

| mACF(modified Aggregated Channel Feature) | 10개 채널의 특징맵을 사용하여 물체를 인식 CV방식의 물체 인식 알고리즘10개 채널의 특징맵을 사용하여 물체를 인식 CV방식의 물체 인식 알고리즘 |

| MBM(Multi-Block Matching) | 스테레오 카메라를 사용하여 거리 예측을 수행할 때 사용하는 기법 중 하나로써 좌, 우 두 영상에서 block단위로 가장 오차가 적은 영역을 찾는 기술 |

| MFC(Multi-Function Camera) | 다기능 카메라로 주로 전방 카메라에 차선이나 차량 인식과 같은 다양한 기능을 넣은 제품 |

| MIPI(Mobile Industry Processor Interface) | 최초 Mobile industry에서 CHIP간에 영상을 전송하기 위한 interface 표준으로 개발되었으나 차량용 반도체에도 사용됨 |

| MOD(Moving Object Detection) | 시간적으로 연속하는 두 영상에서 움직이는 물체는 찾는 기술 |

| MV(Machine Vision) | 카메라를 통한 이미지를 분석하는 시스템 또는 알고리즘 |

| NCAP(New Car Assessment Program) | 새로 출고되는 자동차에 대해 안전 여부를 검사하는 제도 |

| NMS(Non-Maximum Suppression) | 검출기가 예측한 중복된 결과 중에서 가장 타당한 하나를 선택하는 기법 |

| NPU(Neural Processing Unit) | 딥러닝 연산을 빠르게 수행할 수 있는 연산 유닛 |

| NR(Noise Reduction) | 노이즈 저감 기술 |

| NTSC(National Television System Committee) | 대한민국, 미국 및 중남미 국가 등에서 대중적으로 사용되는 Analog TV 영상 규격의 일종 |

| OEM(Original Equipment Manufacturer) | 일반적으로 주문자가 요구하는 제품과 상표명으로 제품을 생산 판매하는 제조사를 의미하나, 자동차 산업 분야에서는 완성차 제조사를 의미함 |

| OMS(Occupant Monitoring System) | 차량에 탑승한 운전자 및 동승자의 상태를 모니터링하는 시스템 |

| OPD(Optical Detector) | 현재 환경의 조도 및 색 온도를 감지하기 위한 장치 |

| ORB(Oriented FAST and Rotated BRIEF) | 소프트웨어적으로 빠른 처리가 가능한 이미지 매칭 기술의 일종으로 해당 기술을 이용하여 움직임 검출에 활용 가능함 |

| OSG(On Screen Graphic) | 그림을 영상에 덧붙이는 기술 |

| PCT(Patent Cooperation Treaty) | 세계 지적 재산권 기구 |

| PD(Pedestrian Detection) | 영상을 분석하여 영상내 존재하는 보행자를 검출하는 기술 |

| PFA(Physical Failure Analysis) | 반도체의 불량을 분석하는 방법으로 물리적 결함을 분석하는 방법 |

| PGL(Parking Guide Line) | 차량용 후방 카메라의 주차 보조선 |

| PKG(Package) | 집적회로 소자인 Die의 단자(pad)를 외부배선으로 접속하여 소자의 기능을 발휘시킴과 동시에 이것을 보호하는 포장 |

| POC(Proof of Concept) | 제품이 정해진 문제 해결을 실현할 수 있다는 증명 과정으로 아직 시장에 나오지 않은 신제품에 대한 사전 검증을 위해 사용함 |

| PPAP(Production Part Approval Process) | 본격적인 양산 공급 단계로 넘어가기 위해 요구되는 품질 수준을 검증하고 승인하는 절차 |

| PWM(Pulse Width Modulation) | 시분할 변조방식의 하나로, 신호 충격파의 폭을 신호에 따라서 변화시키는 방식 |

| QFN(Quad Flat No-lead) | 4면이 동일한 평평한 Package로 Through Hole을 사용하지 않는 Package |

| QHD(Quad High Definition) | FHD보다 2배 높은 해상도 (2569 x 1440) |

| QM(Quality Management) | 서비스, 생산, 기술을 포함한 제품의 품질을 관리하는 것 |

| RDK(Reference Design Kit) | CHIP을 사용하여 제품을 개발하고자 하는 업체에 참고가 되도록 CHIP업체에서 참조용으로 만든 보드 및 SW 일체 |

| RE(Recognition Engine) | 물체 인식, 움직임 검출 등의 기능을 수행하는 하드웨어 가속기 엔진 |

| RFI(Request For Information) | OEM이나 Tier가 하위 공급업체에 자료를 요청하는 것으로 자료를 요청하기 위한 요구사항이 포함됨 |

| RTL(Register Transfer Level) | 하드웨어 레지스터들간에 신호 흐름을 기술해 놓은 것 |

| RTOS(Real-time Operating System) | PC에서 WINDOWS를 운영체계로 사용하는 것처럼, embedded system에서 사용되는 다양한 운영체계 중 지정된 제한 시간 내에 확실한 출력을 보장하는 운영체계 |

| RVC(Rear View Camera) | 차량의 후방을 바라보는 카메라를 통칭 |

| RX(Receiver) | 고해상도 Analog영상 신호(AHD)를 Decoding하여 Digital영상 신호로 변환해주는 장치 |

| SAD(Sum of Absolute Difference) | 영상에서 영역별 유사도를 판별하기 위한 알고리즘 중 하나 |

| SC(Saturation compensation) | 일반적으로 밝게 포화된 부분을 보정해주는 방법 또는 역할 |

| SCM(Supply Chain Management) | 부품조달에서부터 생산계획, 납품, 재고관리까지 효율적으로 처리할 수 있는 관리 솔루션 |

| SDK(Software Development Kit) | 소프트웨어 개발자가 특정 Application을 만들 수 있게 해주는 기본 소스와 도구의 패키지 |

| SDR(Standard Dynamic Range) | 일반적으로 8bit으로 표현할 수 있는 범위의 영상 처리 기술 |

| SIFT(Scale-Invariant Feature Transform) | 이미지 스케일 및 회전 변화에 영향이 적은 이미지 매칭 기술의 일종으로 해당 기술을 이용하여 움직임 검출에 활용 가능 |

| SILS(Software In-the-Loop Simulation) | 실제 운용 환경을 SW로 모사한 시뮬레이션 플랫폼 |

| SIP(System in Package) | Package에 2개이상의 CHIP을 하나의 Package로 구성하는 것으로 Package 하나에 2개 이상의 Die가 포함되며 Package 자체로 하나의 SYSTEM을 이루게 됨 |

| SoC(System on Chip) | 하나의 CHIP에 여러 기능이 포함된 것을 말하며CPU, GPU, DSP, BUS 및 다양한 주변장치들이 포함될 수 있음(ex. AP, ECU 등) |

| SOP(Start Of Production) | 제품 양산의 시작 |

| SR(System Requirement) | 시스템을 개발하는데 필요한 요구사항 리스트 |

| SRV(Surround View) | 일반적으로 차량 등의 주변을 모두 동시에 볼 수 있도록 만들어 놓은 시스템 |

| STP(Shielded Twisted Pair Cable) | 절연체로 감싸여 있고, 두 가닥씩 꼬여져 있는 형태의 Cable |

| TG(Timing Generation) | 타이밍 생성 기술, 일반적으로 영상 신호 처리에 필요한 수직/수평 동기화 신호를 생성하는 기술 |

| TOPS(Terra Operation Per Second) | 1초동안 처리하는 연산 횟수(테라 단위) |

| TQFP(Thin Quad Flat Package) | 4면에 L자형 lead frame이 돌출된 형태의 Package로 얇고 평평함 |

| TX(Transmitter) | 고해상도 Digital영상 신호를 Encoding하여 고해상도 Analog 영상 신호(AHD)로 변환해주는 장치 |

| UHD(Ultra High Definition) | 약 800만 화소의 해상도(3840 x 2160) |

| USS(Ultra Sonic Sensor) | 초음파 센서로써 주로 근거리 장애물 검출에 사용 |

| UTP(Unshielded Twisted Pair Cable) | 절연체로 감싸여 있지 않고 두 가닥씩 꼬여져 있는 형태의 Cable |

| VBI(Vertical Blanking Interval) | 영상 신호의 Field또는Frame의 최후의 표시 라인의 끝과 다음의 첫번째 표시 라인의 시작 사이의 Timing Interval |

| VD(Vehicle Detection) | 영상을 분석하여 영상내 존재하는 차량을 검출하는 기술 |

| VFC(Video Format Classification) | 다양한 Analog 영상 신호의 특징 점을 추출 및 파악하여 어떠한 영상 규격이 입력 되었는지를 자동으로 인지하는 기능 |

| VPN(Virtual Private Network) | 암호화를 통해 전용망을 구현하는 기술 |

| VRU(Vulnerable Road User) | ‘취약 도로 사용자’를 의미하며, 철제 케이지로 보호되지 않는 자전거 운전자 및 기타 사람들을 포함함 |

| V-SLAM(Visual-Simultaneously Localization & Mapping) | 시간적으로 연속적인 영상을 사용하여 주변의 정확한 지도를 작성하는 기술 |

| ACC(Adaptive Cruise Control) | 앞차와의 거리 및 주행 속도를 자동으로 조절하도록 설계된 시스템으로 레이더를 채용하는 경우도 있지만 카메라에서만 ACC를 지원하는 VACC(Video ACC)도 포함됨 |

| CACC(Cooperative Adaptive Cruise Control) | 차간 통신을 통해 다른 차량의 가감속 정보를 공유하여 보다 정밀한 차간 거리 제어를 위해 설계된 시스템 |

| FCW(Forward Collision Warning/Avoidance) | 전방의 보행자 및 장애물과의 충돌 위험을 감지하여 운전자가 주의의무를 다할 수 있도록 지원하는 시스템 |

| RCW( Rear Collision Warning/Avoidance) | 후방의 보행자나 장애물 등의 물체와의 충돌 위험을 감지하여 운전자의 주의의무를 보완하기 위한 시스템 |

| AEBS(Autonomous Emergency Braking System) | 전방에서 달리는 차량을 감지하여 운전자에게 경고한 후 필요에 따라 차체와 브레이크를 제어하여 충돌을 방지하고 피해를 줄이는 시스템 |

| TJA(Traffic Jam Assist) | 정체 등의 상황에서 저속 주행 시 앞차와의 거리와 주행 속도를 자동으로 조절하도록 설계된 시스템 |

| AESS(Autonomous Emergency Steering System) | 주로 전방에 장애물이 감지되고 충돌이 임박한 상황에서 자동 제동 및 조향을 적용하여 장애물과의 충돌을 자율적으로 회피하는 고성능의 시스템 |

| PD(Pedestrian Detection) | 센싱 카메라를 주로 사용하는 시스템으로 전방/후방 보행자의 충돌 위험을 감지하기 위해 보행자를 인식함 |

| PCW(Pedestrian Collision warning) | 센싱 카메라를 주로 사용하는 시스템으로 보행자의 충돌 위험을 감지하여 경고음을 울리는 등의 방법으로 운전자의 주의를 환기시킬 수 있음 |

| AHB(Auto High Beam) | 마주 오는 차량의 조명을 감지하여 자동으로 조명(High beam <-> Low beam)을 전환하도록 설계된 시스템 |

| Adaptive Beam | 마주 오는 차량에 맞춰 자동으로 전조등의 밝기와 범위를 조절하는 전조등 조정 시스템 |

| Glare-free Beam | 다가오는 차량을 감지하면 상향등 일부를 자동으로 차단하는 시스템 |

| NDS(Night Detection System) | 야간에 보행자, 장애물 등과의 충돌 위험을 감지하고 운전자의 주의를 끌고 차량 제어를 수행하도록 설계된 시스템 |

| ADS(Animal Detection System) | 야간에 동물 등과의 충돌 위험을 감지하고 운전자의 주의를 끌고 차량 제어를 수행하도록 설계된 시스템으로 일부 시스템은 대상 동물에 조명을 비출 수 있음 |

| LDW(Lane Departure Warning) | 주행 중 차량이 차선을 이탈할 때 경고음 및/또는 진동으로 운전자의 주의를 끌도록 설계된 경고 시스템주행 중 차량이 차선을 이탈할 때 경고음 및/또는 진동으로 운전자의 주의를 끌도록 설계된 경고 시스템 |

| LKA(Lane Keeping Assist) | 주행 중 차선을 인식하여 차선이탈이 예상되는 경우 부저 또는 디스플레이로 운전자의 주의를 환기시키도록 설계된 경고 시스템 |

| TSR(Traffic Sign Recognition) | 과속 표지판 등 도로 표지판을 카메라로 감지하여 표시하는 시스템입니다. |

| ISA(Intelligent speed assist) | 감지 카메라로 속도 표지판을 인식하고 과속 시 운전자에게 경고하는 시스템 |

| BSD(Blind Spot Detection) | 운전자의 사각지대(주로 후방)의 차량등을 감지하여 주행의 안전성을 향상시키기 위해 설계된 시스템 |

| LCA(Lane Change Assist) | 차선 변경 시 뒤따르는 차량과의 충돌을 방지하는 차선 변경 지원 시스템 |

| CTA(Cross Traffic Assist) | 주행 중 차량 측면 사각지대에 진입한 물체를 중·단거리 레이더나 센싱 카메라를 이용해 감지해 운전자에게 경고하는 시스템 |

| PMA(Pedal Misapplication Avoidance) | 정차/출발 시 잘못된 페달링으로 인한 사고를 예방하고, 전/후방에 장애물이 감지되면 악셀을 밟으면 경고음으로 알려 급출발을 방지하는 시스템 |

| MALSO(Maneuvering aids for low speed operation) | 앞/뒤에 차량이 있을 때 또는 협소한 주차 공간에서 차량을 운전할 때 저속 주행 보조 시스템 |

| MOD(Moving object detection) | 차량에서 물체의 종류에 관계 없이 움직이는 물체를 감지하는 시스템 |

| ERBA(Extended-range Backing aids) | 차량이 빠른 속도로 후진할 때 작동하는 장애물 감지하고 경고하는 시스템 |

| LSF(Low speed following) | 마주 오는 차량과의 거리 및 주행 속도를 감지하여 거리를 유지하고 주행 속도를 조절하는 시스템마주 오는 차량과의 거리 및 주행 속도를 감지하여 거리를 유지하고 주행 속도를 조절하는 시스템 |

| LTA(Left turn aids) | 좌회전시 주행 보조 시스템 |

| CMS(Camera Monitoring System) | 측면/후면에 특히 주의하여 주행 및 주차 시 운전을 지원하는 시스템으로 센싱 카메라 영상을 설치된 후방/측면 전자 미러에 실시간으로 표시하고 후방 차량을 시각적으로 인식하며 알람 등의 센싱 기능을 수행하는 카메라 시스템 |