|

|

sys_대표이사 등의 확인_250627_1 |

증 권 신 고 서

| ( 지 분 증 권 ) |

| 금융위원회 귀중 | 2025년 06월 27일 |

| 회 사 명 : |

에스와이스틸텍 주식회사 |

| 대 표 이 사 : |

홍 성 균 |

| 본 점 소 재 지 : |

충청북도 충주시 엄정면 세고개로 154 |

| (전 화) 070-4808-2189 | |

| (홈페이지) http://www.systeeltech.com | |

| 작 성 책 임 자 : | (직 책) 이사 (성 명) 조 승 제 |

| (전 화) 070-4808-1691 | |

| 모집 또는 매출 증권의 종류 및 수 : | 기명식 보통주 15,000,000주 | |

| 모집 또는 매출총액 : | 65,625,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 에스와이스틸텍(주) → 충청북도 충주시 엄정면 세고개로 154 케이비증권(주) → 서울특별시 영등포구 여의나루로 50 |

【 대표이사 등의 확인 】

|

|

|

sys_대표이사 등의 확인_250627_1 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 |

가. 국내·외 경기변동에 따른 위험 건설업은 국민생활의 기본인 주택의 건설에서부터 도로, 항만, 산업시설, 국토개발, 국제적 개발사업에 이르기까지 광범위한 고정자산과 사회간접자본시설 형성을 생산 대상으로 하는 산업적 특성을 가지고 있습니다. 정부에 의한 국내 경기 조절의 주요 수단으로 활용되는 만큼 부동산 가격 및 관련 법규, 정부규제 등 타산업에 비해 관련 규제 법령이 많은 편입니다.

|

| 회사위험 | 가. 성장성 및 수익성 악화 위험 당사는 2022~2023년 데크플레이트의 적용 비율 확대로 인한 판매 호조에 힘입어 외형성장 및 이익률 개선을 달성하였습니다. 그러나 2022년 하반기 이후 건설업의 침체가 장기화되면서 2024년부터 당사의 실적에 본격적으로 영향을 끼치기 시작하였으며, 수주 물량이 감소함에 따라 2024년 매출액이 감소하였습니다. 또한, 전방산업 침체로 인해 데크플레이트 수주 경쟁이 치열해지면서 저가 수주로 인해 프로젝트별 이익률이 악화되었으며, 상대적으로 이익률이 낮은 유통매출 및 신규사업부문 매출 비중이 늘어나며 수익성이 악화되고 있습니다. 당사는 전방산업 침체에도 불구하고 외형성장 및 수익성 개선을 달성하기 위해, 단열데크와 같은 차별화된 제품군 중심의 집중 영업 전개, 층간차음재 매출 확대, 판매채널망 다각화 등 다양한 전략을 펼치고 있습니다. 그러나 당사의 이러한 노력에도 불구하고, 데크플레이트 수주가 당사의 예상대로 이뤄지지 않거나, 경쟁심화로 인해 저가 수주가 지속되거나, 계획 중인 신규 사업의 성과가 기대에 미달할 경우 수익성이 추가적으로 악화될 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 나. 재무안정성 악화 위험 당사의 부채비율은 2022년 135.19%, 2023년 72.92%, 2024년 59.72%, 2025년 1분기 70.01%, 유동비율은 2022년 137.73%, 2023년 253.09%, 2024년 177.14%, 2025년 1분기 171.31%를 기록하였습니다. 2023년 11월 IPO를 통해 126억원의 대규모 자금이 유입됨에 따라 당사의 재무안정성 지표도 2023년 중 크게 개선되었습니다. 당사는 최근 4년간 지속적인 영업이익을 시현하고 있으며, 차입 규모 역시 당사의 자산총계와 대비해서 안정적인 수준을 유지하고 있는 것으로 판단됩니다. 산업 평균과 대비해서도 우수한 재무안정성 지표를 보이고 있어 단기간 내 유동성 위험이 발생할 가능성은 제한적일 것으로 예상됩니다. 또한, 금번 주주배정 후 실권주 일반공모로 유입되는 자금 중 15,000백만원을 차입금 상환에 사용할 계획으로, 추가적인 재무안정성 및 유동성 개선이 가능할 것으로 전망됩니다. 그럼에도 불구하고 향후 글로벌 중앙은행의 통화정책에 따른 금융시장의 급격한 변화, 건설업 침체의 장기화, 산업 내 경쟁심화에 따른 영업환경 악화 등 당사가 예상하지 못하는 대외변수에 의해 외부 차입이 증가하여 재무구조가 악화될 수 있습니다. 또한, 당사는 2025년 1분기 기준 이자보상배율이 1배 미만의 수준으로, 향후 실적 개선이 당사 계획대로 이뤄지지 않거나 금융비용 부담이 누적될 경우 지급불능 위험으로 이어질 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 다. 현금흐름 및 유동성 악화 위험 당사는 영업활동을 통한 현금창출 능력을 지속적으로 확보하고 있다고 판단되나, 향후 영업환경의 악화로 인한 당기순손실이 발생하여 영업활동현금유출이 장기화될 경우 재무활동에 대한 의존도가 더욱 높아질 수 있습니다. 또한, 향후 제2공장 생산설비 확충 등의 시설투자 확대로 인해 투자활동에서의 현금 유출이 확대되면서 외부 자금조달의 비중이 높아질 수 있습니다. 이 경우 금융시장 환경 악화, 투자자 수요 위축 등의 대외변수 발생 시 유동성이 급격히 악화될 위험이 존재합니다. 당사는 영업활동에서의 현금창출력을 확대하기 위한 영업전략과 신규사업 진출 등을 적극적으로 추진하고 있습니다. 다만, 본업의 수익성 개선이 지연되거나 신규 사업이 예상만큼의 성과를 내지 못하는 경우 자금 운용의 불확실성은 더욱 확대될 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 라. 매출채권 회수 관련 위험 당사가 보유하고 있는 매출채권의 대부분은 신용도가 우량한 기업들에 대한 것으로 정상적인 회수에 문제가 없을 것으로 판단하고 있습니다. 당사의 매출채권 대손충당금 설정률, 다변화된 매출처 구성, 매출채권 연령분석 현황 등을 종합적으로 고려할 시 매출채권 미회수로 인한 재무 악화 위험은 제한적일 것으로 판단됩니다. 그러나 향후 매출처의 영업환경 악화, 금융시장 악화 등의 사유로 대금 지급에 문제가 발생할 경우 당사가 계획한대로 매출채권을 회수하지 못할 수 있습니다. 매출채권 회수가 비정상적으로 지연되는 등 채권 손상 징후가 발생하는 경우 당사는 대손충당금을 추가로 설정할 수 있으며, 이 경우 당사의 수익성과 재무안정성이 악화될 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 마. 재고자산 진부화 위험 당사는 2025년 1분기 기준 자산총계의 16% 내외의 재고자산을 보유하고 있으며, 재고자산의 자산 대비 비율 및 평가충당금 수준이 매우 안정적으로 유지되고 있습니다. 또한, 당사가 수주가 확정된 물량에 한해 원재료 등을 매입하여 제품을 생산하고 있는 사업구조상 장기체화재고의 발생 가능성은 제한적일 것으로 판단됩니다. 그럼에도 불구하고 전방산업 위축으로 인한 데크플레이트 수요의 급격한 감소, 당사 제품의 경쟁력 약화 등의 사유로 인해 판매량이 감소하여 재고자산이 증가할 경우 당사의 유동성 및 현금흐름이 악화될 수 있습니다. 또한, 재고자산 출고 지연에 따른 물리적 손상, 갑작스러운 판가 하락 등으로 인해 추가적인 재고자산 평가충당금을 인식하게 될 경우 당사의 수익성에도 부정적인 영향을 끼칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 바. 특수관계자 거래 관련 위험 당사는 유사한 사업을 영위하고 있는 최대주주 에스와이(주)를 비롯한 여러 특수관계자와 지속적인 매출 및 매입거래가 발생하고 있으며, 이로 인한 매출채권 및 매입채무의 상거래 채권 잔액이 존재하는 상황입니다. 2025년 1분기 현재까지 특수관계자에 대한 채권 중 미회수된 금액은 존재하지 않으며, 당사가 강판을 수입하여 판매하고 있는 (주)에이치스틸을 제외하고는 거래 금액이 당사 매출 및 자산 대비 미미한 수준으로 판단됩니다. 또한, 특수관계자와의 거래내용 등과 관련하여 거래조건이 비정상적으로 보이는 부분은 없는 것으로 판단됩니다. 당사는 각 특수관계자와의 자금 거래 건에 대해 이사회 결의 등 적법한 절차를 준수하고, 특수관계자에 대한 부당한 이익 제공에 해당하지 않도록 노력하고 있습니다. 그러나 이러한 노력에도 불구하고 매년 당사의 사업을 영위하는 과정에서 특수관계자와의 지속적인 자금거래가 발생하는 바, 향후 적절한 내부통제 절차를 준수하지 않거나, 거래 가격이 공정하지 않거나, 채권회수가 정상적으로 이뤄지지 않는 등 특수관계자로의 부의 이전 등이 발생하여 당사의 재무안정성에 부정적인 영향을 끼칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 사. 환율 변동 위험 당사는 원재료 수입 거래와 관련하여 원달러 환율 변동 위험에 노출되어 있어, 환위험을 지속적으로 모니터링하고 있으며 2024년부터 환위험을 추가적으로 헤지하기 위해 통화선도계약을 체결하였습니다. 현재 당사의 외환 관련 손익 규모, 외화 표시 화폐성 부채 규모 등을 고려할 때 당사의 수익성에 중대한 영향을 끼칠 가능성은 제한적일 것으로 예상됩니다. 다만 당사의 이러한 환위험 관리 정책에도 불구하고 최근 글로벌 경제 및 정치적 불확실성, 지정학적 리스크, 미국을 중심으로 한 관세정책 등 당사가 예측할 수 없는 대외변수로 인해 환율 변동성이 크게 확대되는 추세를 보이고 있습니다. 국내외 외부변수에 의한 환율 변동은 당사의 수익성에 직간접적인 영향을 끼칠 수 있으며, 향후 그 영향도가 더욱 높아질 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 아. 소송 등 우발채무 관련 위험 당사가 진행 중인 소송, 특수관계자에게 제공하고 있는 지급보증, 한도약정은 소송가액의 규모나 특수관계자의 재무 현황 등을 고려할 시 단기간 내 현실화되어 당사의 재무상태에 중대한 영향을 끼치지는 않을 것으로 판단됩니다. 그러나 향후 당사가 사업을 영위하는 과정에서 특수관계자를 포함한 타인을 위해 추가 담보제공 및 지급보증이 이뤄질 수 있으며, 추가적인 소송이 발생하거나 동 소송에서 패소하여 예상치못한 자금 유출이 발생할 수 있습니다. 이 외에도 당사가 인지하고 있지 못한 기타 우발채무가 실현될 경우 당사의 유동성 및 재무안정성이 현저히 떨어질 가능성이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다. 자. 내부회계관리제도 및 내부통제 위험 당사는「주식회사 등의 외부감사에 관한 법률」 및 '내부관리제도 모범규준'의 규정대로 성실히 운영하기 위하여 현재 「주식회사 등의 외부감사에 관한 법률」에서 규정한 내부회계관리제도를 구축, 운영하고 있습니다. 또한, 당사의 외부감사인(삼일회계법인)은 당사의 내부회계관리제도는 2024년 12월 31일 기준 '내부회계관리제도 설계 및 운영 개념체계'에 따라 중요성의 관점에서 효과적으로 설계 및 운영되고 있다는 의견을 표명하였습니다. 종합적으로 당사는 내부통제를 위한 규정 및 조직을 구축하고 있으며, 우발상황 등이 발생하지 않도록 상시 모니터링을 통해 내부통제 강화를 위하여 상당한 노력을 기울이며 대비하고 있습니다. 그럼에도 불구하고, 내부회계관리조직이 적절하게 운영되지 않거나 혹은 외부감사인의 내부회계관리 운영실태를 감사한 결과 중요한 취약점이 발견될 시 각종 제재사항에 해당할 수 있습니다. 투자자께는 이 점 유의하시기 바랍니다. |

| 기타 투자위험 | 가. 최대주주 지분 희석 위험 공시서류 제출 전일 기준으로 당사의 최대주주 에스와이(주)는 39.92%를 보유하고 있으며 특수관계인 지분까지 포함할 경우 56.29% 수준입니다. 당사의 최대주주는 배정물량의 40% 수준의 청약 참여를 계획하고 있으며, 유상증자 후 최대주주 및 특수관계인의 지분율은 43.03% 수준으로 하락할 것으로 예상됩니다. 최대주주 및 특수관계인의 지분율 등을 고려할 때 금번 유상증자로 인해 현재 발행주식총수의 49.00%에 해당하는 신주 물량이 출회되어도 지분율 하락으로 인한 최대주주 변경 가능성은 제한적일 것으로 판단됩니다. 그럼에도 불구하고 향후 적대적 M&A 및 외부의 경영권 취득 시도 등의 위험에 노출될 수 있으며, 최대주주 변경가능성 등에 의한 경영권의 안정성 저하 및 당사의 신뢰도 하락을 유발할 수 있는 등 당사의 장기적인 발전을 저해하는 요소로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 나. 금융감독기관의 관리감독 기준 강화 위험 공시서류 제출 전일 기준 당사는 관리종목 지정 또는 코스닥시장 퇴출요건 중 해당되는 요건 또는 발생 가능성이 높은 항목이 없는 것으로 판단됩니다. 그럼에도 불구하고, 향후 당사의 재무상태가 지속적으로 악화되어 자본잠식 상태가 되거나 영업실적 적자가 지속되는 등의 내생적 변수, 또는 보통주 거래량 급락 등의 예상하지 못한 외생적 변수로 인하여 코스닥시장 상장규정에 저촉되는 상황이 될 가능성을 배제할 수 없으니 투자자께서는 이 점 유의하시고 회사의 실적, 재무상태 및 주식 시장의 상황을 한국거래소 상장규정과 함께 주의깊게 모니터링하시기 바랍니다. 당사가 중점심사 대상으로 지정될 경우 공시 심사 과정에서 본 증권신고서 내용의 일부가 정정될 수 있으며, 투자판단에 중요한 영향을 미치는 사항이 변경될 경우 공모 일정에 차질이 발생할 수 있습니다. 공시서류 제출 전일 기준으로 중점심사 대상 여부를 알 수 없으나 중점심사 대상의 주요 심사항목에 대한 내용을 상세히 기재하였으며, 금번 주주배정 후 실권주 일반공모 유상증자의 당위성 설명 및 주주권익 보호 활동을 적극적으로 진행할 예정입니다. 그럼에도 불구하고 중점심사 대상에 지정될 경우 예상보다 일정이 지연되어 유상증자 진행에 다소 제약사항이 발생할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 다. 신주의 환금성 제약 및 주가변동에 따른 손실 위험 당사는 코스닥시장 상장법인으로서 이번 유상증자로 발행되는 신주는 코스닥시장에 상장되어 거래될 예정이므로 유동성과 관계된 심각한 환금성 위험은 존재하지 않습니다. 그러나 유상증자 청약에 참여하여 신주를 배정받을 경우, 신주가 상장되어 매매가 가능할 때까지 납입주금에 대한 유동성의 제약이 있습니다. 또한, 코스닥시장에 추가 상장될 때까지 유상증자로 발행되는 신주의 발행가액 수준의 주가가 유지되지 않을 수 있으며, 당사의 내적인 환경변화 또는 시장전체의 환경 변화 등에 의한 급격한 주가하락이 발생할 경우, 투자원금에 대한 손실이 발생할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 라. 증자 방식 및 청약 절차 관련 위험 당사의 금번 유상증자로 인하여 기발행주식총수 30,610,000주의 49.00%에 해당하는 15,000,000주가 추가로 발행될 예정입니다. 금번 유상증자로 인해 추가 발행되는 주식은 보호예수되지 않는 관계로, 일시적인 물량 출회에 따른 주가하락의 가능성이 있습니다. 한편, 본 유상증자는 주주배정 후 실권주 일반공모 방식으로 진행됨에 따라 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식에 대하여는 대표주관회사가 자기계산으로 잔액인수하게 됩니다. 대표주관회사가 최종 실권주를 인수할 경우, 당사는 실권주 인수금액의 12.0%를 추가수수료로 지급하게 됩니다. 이를 고려할 때, 대표주관회사의 실권주 매입단가는 일반청약자들 보다 12.0% 낮은 것과 같은 결과가 초래되어 인수 물량을 단기간에 처분하게 될 소지가 높을 것으로 예상되며 일시적으로 대규모 물량이 출회하여 주가가 하락할 가능성이 있습니다. 유상증자 청약자 및 대표주관회사는 신주상장 2영업일 전부터 입고예정 주식의 매도가 가능하오니 투자자께서는 이 점 유의하시기 바랍니다. 마. 주가 하락에 따른 발행금액 감소 위험 일반공모 후 미청약분에 대해서는 그 전부를 대표주관회사가 인수하므로 청약 미달에 따른 위험은 없으나, 주가 하락으로 발행가액이 낮아져 당사가 목표로 하는 규모의 자금을 조달하지 못할 수도 있습니다. 이 경우, 당사의 재무안정성이 부정적인 영향을 받을 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 바. 공모 일정 변경 위험 본 공시서류는 공시 심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 경우에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행과정에서 일정이 변경될 수도 있으므로 투자자께서는 이 점 유의하시기 바랍니다. 사. 분석정보의 한계 및 투자판단 관련 위험 당사는 상기한 투자위험요소 외에도 불안정한 경제상황 등에 의하여 직ㆍ간접적으로 영향을 받을 수 있습니다. 당사의 재무제표는 당사의 재무상태에 영향을 미칠 수 있는 경제상황에 대한 경영자의 현재까지의 평가를 반영하고 있으나, 실제 결과는 현재시점에서의 평가와는 상당히 다를 수 있는 점을 유의하시기 바랍니다. 만일 상기 투자위험요소가 실제로 발생할 경우, 당사의 사업환경과 재무상태, 기타 운영결과에 부정적인 영향을 미칠 수 있습니다. 이에 따른 주가 하락으로 투자자께서는 금번 공모 과정에서 취득하게 되는 주식의 투자금액의 일부 또는 전부를 잃을 수 있습니다. 또한, 금번 공모를 위한 분석 중에는 예측정보가 포함되어 있습니다. 그러나, 예측정보에 대한 실제 결과는 대내외적으로 여러가지 요소들의 영향에 따라 최초에 예측했던 것과 다를 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 아. 집단소송 제기 위험 공시서류에서 기재된 잘못된 내용, 잘못된 사업보고서의 공시, 내부자거래에 의한 손해배상청구 및 회계부정으로 인한 손해배상 청구 등이 주요한 소송사유에 포함됩니다. 당사는 향후 이와 같은 집단소송의 대상이 되지 않는다고 확신할 수 없으며, 만약 당사에 대하여 집단소송이 제기될 경우 상당한 소송비용이 발생할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 자. 유상증자 철회 위험 금번 주주배정 후 실권주 일반공모 유상증자 진행 과정에서 모집 절차의 진행에 중대한 영향을 미칠 만한 사유가 발생할 경우, 당사 혹은 대표주관회사의 판단으로 유상증자가 철회될 수 있습니다. 유상증자 납입 전에 철회될 경우 청약으로 인한 손실은 발생하지 않으나, 철회 시점에 따라 권리락에 따른 주가하락, 신주인수권증서 매매로 인한 손실 등이 발생할 수 있음을 투자자께서는 유의하시기 바랍니다. 차. 차입공매도 유상증자 참여 제한 관련 위험 주권상장법인이 유상증자 계획을 공시한 이후 해당 기업의 주식을 공매도 한 자는 유상증자 참여를 제한하되, 예외적인 경우 유상증자 참여를 허용하고 있습니다. 이와 관련 유상증자 참여가 제한되는 공매도 시점과 증자참여가 허용되는 예외사유를 시행령에서 정하도록 위임하고 있습니다. 시행령에 따르면, 유상증자 계획이 공시된 다음날부터, 발행가격 산정을 위한 대상 거래기간의 마지막날(발행가격 산정 기산일)까지 공매도 한 경우 증자참여가 제한됩니다. 카. 개인종합자산관리계좌(ISA) 납입 한도에 따른 청약 제한 위험 개인종합자산관리계좌(이하 ISA 계좌)는 연간 납입가능한도 제한(연간납입한도 2,000만원, 5년간 최대 1억원까지 납입가능하며 납입한도 이월가능)이 있는 계좌입니다. ISA계좌를 통한 신주인수권증서 보유자 청약시, 투자자별 유상증자 배정주수에 해당하는 청약증거금 납입금액이 ISA계좌 잔여납입한도를 초과할 경우 유상청약이 제한될 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 타. 기타 투자자 유의사항 「자본시장과 금융투자업에 관한 법률」제120조제3항에 의거하여 본 공시서류의 효력의 발생은 공시서류의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 투자자에게 귀속됩니다. 본 건 유상증자를 통해 취득한 당사의 주식 가치는 하락할 수 있으며, 본 공시서류에서 제시된 투자위험요소 및 기타 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 여러분의 독자적인 판단에 의해야 함을 다시 한번 유의하여 주시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 보통주 | 15,000,000 | 500 | 4,375 | 65,625,000,000 | 주주배정후 실권주 일반공모 |

| 인수(주선) 여부 | 지분증권 등 상장을 위한 공모여부 | ||

|---|---|---|---|

| 인수 | 아니오 | 해당없음 | 해당없음 |

| 인수(주선)인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 케이비증권 | 보통주 | 15,000,000 | 65,625,000,000 | 인수수수료: 모집총액의 0.8% 실권수수료: 잔여인수금액의 12.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2025년 09월 03일 ~ 2025년 09월 04일 | 2025년 09월 11일 | 2025년 09월 05일 | 2025년 09월 11일 | 2025년 07월 30일 |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2025년 06월 30일 | 2025년 08월 29일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 시설자금 | 37,000,000,000 |

| 운영자금 | 13,625,000,000 |

| 채무상환자금 | 15,000,000,000 |

| 발행제비용 | 632,502,500 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | 주요사항보고서(유무상증자결정)-2025.06.27 |

| 【기 타】 | 1) 금번 에스와이스틸텍(주)의 주주배정 후 실권주 일반공모 유상증자의 대표주관회사는 케이비증권(주)입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 대표주관회사는 주주배정후 실권주 일반공모 후 최종실권주를 잔액인수하게 되며, 인수방법 및 인수대가에 대한 자세한 내용은 '제1부 Ⅰ. 5. 인수 등에 관한 사항'을 참고하여 주시기 바랍니다. 3) 상기 모집가액 및 발행제비용은 예정 발행가액으로 산정된 것으로 향후 변경될 수 있습니다. 확정가액은 청약일 전 제3거래일에 결정될 예정입니다. 4) 상기 청약기일은 구주주 청약 일정이며, 일반공모 청약은 2025년 09월 08일 ~ 2025년 09월 09일 2일간입니다. 5)「증권 인수업무 등에 관한 규정」 제9조 제2항에 의거 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준) 이하 이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 청약자에게 배정하지 아니할 수 있습니다. 6) 금융감독원에서 본 증권신고서를 심사하는 과정에서 주요사항의 변동으로 인한 기재 내용의 정정 등으로 동 신고서에 기재된 일정이 변경될 수 있습니다. 7) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 이사회 결의를 통하여 「자본시장과 금융투자업에 관한 법률」제165조의6 제2항 제1호에 의거 케이비증권(주)와 주주배정 후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 15,000,000주를 주주배정 후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

| 기명식보통주 | 15,000,000 | 500 | 4,375 | 65,625,000,000 | 주주배정 후 실권주 일반공모 |

| 주1: | 최초 이사회 결의일: 2025년 06월 27일 |

| 주2: | 1주의 모집가액 및 모집총액은 예정 발행가액 기준으로 한 예정금액이며, 확정되지 않은 금액입니다. |

발행가액은 「증권의 발행 및 공시 등에 관한 규정」 제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정증자시 할인율 등이 자율화 되어 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 산정할 예정입니다.

■ 예정발행가액의 산출근거

이사회결의일 직전 거래일(2025년 06월 26일)을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 20%를 적용합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

| 기준주가 X 【 1 - 할인율(20%) 】 | ||

| ▶ 모집예정가액 | = | ------------------------------------------ |

| 1 + 【유상증자비율 X 할인율(20%)】 |

상기 방법에 따라 산정된 예정발행가액은 참고용이며, 구주주 청약일 전 3거래일에 확정발행가액을 결정될 예정입니다.

| [예정발행가액 산정표] 기산일 : 2025년 06월 26일 |

(단위 : 원, 주) |

| 일자 | 종 가 | 거래량 | 거래대금 |

| 2025년 6월 26일 (목) | 6,150 | 579,492 | 3,536,640,340 |

| 2025년 6월 25일 (수) | 6,250 | 691,046 | 4,290,903,265 |

| 2025년 6월 24일 (화) | 6,170 | 1,707,326 | 10,403,619,305 |

| 2025년 6월 23일 (월) | 5,670 | 255,024 | 1,442,697,230 |

| 2025년 6월 22일 (일) | - | - | - |

| 2025년 6월 21일 (토) | - | - | - |

| 2025년 6월 20일 (금) | 5,920 | 589,888 | 3,459,946,660 |

| 2025년 6월 19일 (목) | 5,670 | 255,911 | 1,446,225,950 |

| 2025년 6월 18일 (수) | 5,630 | 316,402 | 1,788,184,405 |

| 2025년 6월 17일 (화) | 5,800 | 744,310 | 4,282,590,205 |

| 2025년 6월 16일 (월) | 5,650 | 425,588 | 2,336,971,460 |

| 2025년 6월 15일 (일) | - | - | - |

| 2025년 6월 14일 (토) | - | - | - |

| 2025년 6월 13일 (금) | 5,430 | 282,572 | 1,539,747,665 |

| 2025년 6월 12일 (목) | 5,580 | 183,237 | 1,028,167,605 |

| 2025년 6월 11일 (수) | 5,560 | 146,381 | 811,433,855 |

| 2025년 6월 10일 (화) | 5,540 | 278,371 | 1,538,410,955 |

| 2025년 6월 9일 (월) | 5,400 | 409,024 | 2,197,567,860 |

| 2025년 6월 8일 (일) | - | - | - |

| 2025년 6월 7일 (토) | - | - | - |

| 2025년 6월 6일 (금) | - | - | - |

| 2025년 6월 5일 (목) | 5,560 | 519,828 | 2,913,821,750 |

| 2025년 6월 4일 (수) | 5,690 | 301,514 | 1,712,960,335 |

| 2025년 6월 3일 (화) | - | - | - |

| 2025년 6월 2일 (월) | 5,900 | 268,629 | 1,586,401,535 |

| 2025년 6월 1일 (일) | - | - | - |

| 2025년 5월 31일 (토) | - | - | - |

| 2025년 5월 30일 (금) | 6,090 | 251,758 | 1,529,318,805 |

| 2025년 5월 29일 (목) | 6,130 | 426,733 | 2,605,899,920 |

| 2025년 5월 28일 (수) | 5,900 | 258,431 | 1,513,216,200 |

| 2025년 5월 27일 (화) | 5,700 | 392,382 | 2,274,972,510 |

| 1개월 가중산술평균주가 (A) | 5,842.4원 | - | |

| 1주일 가중산술평균주가 (B) | 6,051.6원 | - | |

| 기산일 가중산술평균주가 (C) | 6,103.0원 | - | |

| A,B,C의 산술평균 (D) | 5,999.0원 | (A+B+C)/3 | |

| 기준주가 (E) | 5,999.0원 | (C와 D중 낮은가액) | |

| 할인율 (F) | 20% | - | |

| 증자비율 (G) | 49.00% | - | |

| 예정발행가액 (호가단위 미만 절상) |

4,375원 | 기준주가 × (1-할인율) / 1 + (유상증자비율 × 할인율 ) |

|

■ 공모일정 등에 관한 사항

당사는 2025년 06월 27일 이사회를 통해 유상증자를 결의하였으며, 세부 일정은 다음과 같습니다.

| [주요 일정] |

| 날짜 | 업 무 내 용 | 비고 |

| 2025년 06월 27일 | 이사회결의 | - |

| 2025년 06월 27일 | 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지(www.systeeltech.com) |

| 2025년 06월 27일 | 증권신고서 제출 | - |

| 2025년 07월 25일 | 1차 발행가액 확정 | 신주배정기준일 3거래일 전 |

| 2025년 07월 29일 | 권리락 | - |

| 2025년 07월 30일 | 신주배정 기준일(주주확정) | - |

| 2025년 08월 11일 | 신주배정 통지 | - |

| 2025년 08월 19일 ~ 2025년 08월 25일 |

신주인수권증서 상장 거래기간 | 5거래일 이상 거래 |

| 2025년 08월 26일 | 신주인수권증서 상장 폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2025년 08월 29일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 |

| 2025년 09월 01일 | 확정 발행가액 공고 | 당사 인터넷 홈페이지(www.systeeltech.com), Dart전자공시시스템(http://dart.fss.or.kr) |

| 2025년 09월 03일 ~ 2025년 09월 04일 |

구주주 청약 및 초과청약 | - |

| 2025년 09월 05일 | 일반공모 청약 공고 | 당사 인터넷 홈페이지(www.systeeltech.com), 케이비증권(주) 홈페이지(www.kbsec.com) |

| 2025년 09월 08일 ~ 2025년 09월 09일 |

일반공모 청약 | - |

| 2025년 09월 11일 | 환불 및 배정 공고 | 케이비증권(주) 홈페이지 (www.kbsec.com) |

| 2025년 09월 11일 | 주금 납입 | - |

| 2025년 09월 15일 | 무상증자 신주배정기준일 | - |

| 2025년 09월 25일 | 유상신주 상장 예정일 | - |

| 2025년 10월 14일 | 무상신주 상장예정일 | - |

| 주1: | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2: | 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. |

| 주3: | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

■ 무상증자에 관한 사항

당사는 2025년 06월 27일에 개최된 이사회에서 무상증자를 결의하였으며, 유상증자 납입일(2025년 09월 11일)의 2영업일 후인 2025년 09월 15일을 무상증자 신주배정기준일로 하여, 유상증자 후 주주명부에 기재된 주주(자기주식 제외)에 대하여 소유주식 1주당 0.1주의 비율로 신주를 무상으로 배정하는 증자를 시행할 예정입니다. 금번 유상증자로 인해 발행되는 신주의 경우에도 자동적으로 무상증자에 참여하여 신주를 받을 수 있는 권리가 발생하게 됩니다.

1) 신주의 재원 : 주식발행초과금

2) 단주 처리방법 : 신주의 상장 초일 종가를 기준으로 현금 지급합니다.

3) 무상증자에 관한 기타사항은 이사회를 통해 대표이사에게 위임되었으며, 상기 일정은 유관기관과의 협의를 통해 변경될 수 있습니다.(본 무상증자는 유상증자 청약자도 무상증자를 받을 수 있도록 진행되고 있습니다. 따라서, 만약 유상증자 일정이 변경되면, 본 무상증자의 일정도 함께 변경될 수 있습니다.)

| [무상증자 개요] |

| 구분 | 내용 |

| 무상증자 신주배정 기준일 | 2025년 09월 15일 |

| 무상증자 신주의 주당 발행가액 | 500원 |

| 무상증자 신주의 종류와 수 | 보통주식 4,561,000주 |

| 1주당 신주배정 수 | 0.1주 |

| 무상증자 신주의 재원 | 주식발행초과금 |

| 무상증자 신주상장일 | 2025년 10월 14일 |

| 주1: | 무상증자 신주의 수는 현재까지 발행한 주식의 총수에서 자기주식을 제외한 유통주식수에 금번 유무상증자 이사회 결의시 결의한 유상증자 주식수를 더한 주식수에 0.1을 곱한 주식수 입니다.(단수주 절사) |

| 주2: | 무상증자 신주 수는 신주배정기준일 전 자기주식 및 자기주식신탁 등의 자기주식 변동으로 인하여 변동될 수 있습니다. |

2. 공모방법

[공모방법 : 주주배정 후 실권주 일반공모]

| 모집대상 | 주식수 | 비 고 |

| 구주주 (신주인수권증서 보유자) 청약 |

15,000,000주(100.00%) | - 구주 1주당 신주 배정비율 : 1주당 0.4900359359주 - 신주배정 기준일 : 2025년 07월 30일 - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권 증서가 배정됨) |

| 초과 청약 | - | - 「자본시장과 금융투자업에 관한 법률」 제165조의6의 제2항 제2호에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 |

| 일반모집 청약 (고위험고수익투자신탁등, 벤처기업투자신탁 청약 포함) |

- | - 구주주 및 초과청약 후 발생하는 단수주 및 실권주에 대해 배정됨 |

| 합 계 | 15,000,000주(100.00%) | - |

| 주1) | 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. |

| 주2) | 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.4900359359주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. 단, 신주배정기준일 전 자기주식수의 변동 등으로 인하여 1주당 배정주식수가 변동될 수 있습니다. |

| 주3) |

신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. (ii) 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량 (iii) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%) |

| 주4) |

"고위험고수익투자신탁등"이란 다음 각 목의 어느 하나에 해당하는 투자신탁 등을 말합니다. ① 「조세특례제한법」 제91조의15 제1항에 따른 고위험고수익채권투자신탁(이하 '고위험고수익채권투자신탁'이라 한다). 다만, 해당 투자신탁 등의 최초 설정일·설립일이 속하는 분기 또는 그 다음 분기 말일 전 영업일까지 수요예측에 참여하는 경우에는 같은 법 시행령 제93조 제1항 제1호 및 같은 조 제5항에도 불구하고 수요예측 참여일 직전 영업일의 고위험고수익채권의 보유비율이 같은 법 시행령 제93조 제1항 제1호 각 목의 비율 이상이어야 한다. ② 법률 제19328호 조세특례제한법의 시행일 이전의 제91조의15 제1항에 따른 고위험고수익투자신탁(이하 '고위험고수익투자신탁'이라 한다)으로서 최초 설정일·설립일이 2023년 12월 31일 이전인 것. 다만, 해당 투자신탁 등의 최초 설정일·설립일로부터 수요예측 참여일까지의 기간이 6개월 미만인 경우에는 대통령령 제33499호 조세특례제한법 시행령 시행일 이전의 제93조제3항제1호 및 같은 조 제7항에도 불구하고 수요예측 참여일 직전 영업일의 비우량채권과 코넥스 상장주식을 합한 보유비율이 100분의 45 이상이고 이를 포함한 국내 채권의 보유비율이 100분의 60 이상이어야 한다. |

| 주5) | "벤처기업투자신탁"이란 「조세특례제한법」 제16조 제1항 제2호의 벤처기업투자신탁(대통령령 제28636호 「조세특례제한법 시행령 일부개정령」 시행 이후 설정된 벤처기업투자신탁에 한한다. 이하 같다)을 말합니다. 다만 해당 벤처기업투자신탁의 최초 설정일로부터 수요예측 참여일까지의 기간이 1년 미만인 경우에는 같은 법 시행령 제14조 제1항 제3호에도 불구하고 수요예측 참여일 직전영업일의 벤처기업투자신탁 재산총액에서 같은 호 각 목에 따른 비율의 합계가 100분의 35이상이어야 합니다. |

| 주6) | 구주주 청약(초과청약 포함) 결과 발생한 미청약주식 및 단수주는 대표주관회사가 일반에게 공모하되, 「증권 인수업무 등에 관한 규정」제9조 제2항 제6호 가목에 따라 "고위험고수익투자신탁등"에 일반공모 배정분의 10%를 배정하고, 「증권 인수업무 등에 관한 규정」제9조 제2항 제6호 나목에 따라 "벤처기업투자신탁"에 일반공모 배정분의 25%를 배정합니다. 나머지 주식은 개인청약자 및 기관투자자에 구분없이 배정합니다. "고위험고수익투자신탁등"에 대한 일반공모 배정분 10%, "벤처기업투자신탁"에 대한 일반공모 배정분 25% 및 개인투자자 및 기관투자자에 대한 일반공모 배정분 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ① 1단계: 총 청약물량이 일반공모 배정분 주식수를 초과하는 경우, 각 청약자에 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁등에 대한 공모주식 10%와 벤처기업투자신탁에 대한 공모주식 25%, 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 어느 한 그룹에서 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ② 2단계: 1단계 배정 후 최종 잔여주식은 최대청약자부터 순차적으로 1주씩 우선 배정하되, 동순위 최대청약자가 최종 잔여 주식보다 많은 경우에는 대표주관회사가 합리적으로 판단하여 배정합니다. |

| 주7) | 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수에 미달하는 경우에는 청약주식수대로 배정하되 잔여주식은 대표주관회사가 자기의 계산으로 인수합니다. |

| 주8) | 단, 대표주관회사는 「증권 인수업무 등에 관한 규정」 제9조제2항에 의거 고위험고수익투자신탁, 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자에게 배정하지 아니하고 대표주관회사가 자기계산으로 인수할 수 있습니다. |

| 주9) |

자본시장법 제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2025년 06월 30일부터 2025년 08월 29일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. ※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

※ 참고 : 구주주 1주당 배정비율 산출 근거

| 구 분 | 상세 내역 |

|---|---|

| A. 보통주식 | 30,610,000 |

| B. 우선주식 | - |

| C. 발행주식총수(A+B) | 30,610,000 |

| D. 자기주식 + 자기주식신탁 | - |

| E. 자기주식을 제외한 발행주식총수 (C-D) | 30,610,000 |

| F. 유상증자 주식수 | 15,000,000 |

| G. 증자비율 (F/C) | 49.00% |

| H. 구주주배정 (F-H) | 15,000,000 |

| I. 구주주 1주당 배정비율 (F/E) | 0.4900359359 |

| 주1) | 단, 신주배정기준일 전 자기주식수의 변동 등으로 인하여 구주주 1주당 배정비율은 변동될 수 있습니다. |

3. 공모가격 결정방법

가. 공모가격 결정 방법

「증권의 발행 및 공시 등에 관한 규정」 제5-18조에 의거 주주배정 증자시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장 혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 아래와 같이 발행가액을 산정합니다.

가. 1차 발행가액: 신주배정기준일 전 제3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 20%를 적용합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

▶ 1차 발행가액 = 기준주가 × (1-할인율) / [1 + (증자비율 × 할인율)]

나. 2차 발행가액: 구주주 청약 초일 전 제3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 20%를 적용합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.).

▶ 2차 발행가액 = 기준주가 × (1-할인율)

다. 확정 발행가액: 1차 발행가액과 2차 발행가액 중 낮은 가액을 확정 발행가액으로 합니다. 다만, 「자본시장과 금융투자업에 관한 법률」 제165조의6 및 「증권의 발행 및 공시 등에 관한 규정」 제5-15조의2규정에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 할인율 40%를 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일로부터 제5거래일까지의 가중산술평균주가에서 할인율 40%를 적용하여 산정한 가격을 확정발행가액으로 합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

▶ 확정 발행가액 = MAX【MIN(1차 발행가액, 2차 발행가액), 기준주가의 60%】

라. 최종 발행가액은 구주주청약일 초일 전 제3거래일에 결정되어 금융감독원 전자공시시스템에 2025년 09월 01일에 공시될 예정이며, 회사의 인터넷 홈페이지(www.systeeltech.com)에 공고하여 개별통지에 갈음할 예정입니다.

나. 발행조건 결정 배경

당사는 기존 데크플레이트 및 신규 사업에 대한 시설투자자금, 원재료 매입 등을 위한 운영자금, 및 차입금 상환 자금을 마련하기 위해 유상증자를 고려하였으며, 이는 당사의 중장기 성장동력을 확보하기 위한 전략적 선택입니다. 증자비율은 기업의 필요 자금 규모와 주주가치 보호의 균형을 고려하여 다양한 비율로 결정될 수 있으나, 증자비율이 과도하게 높을 경우 시장에서 재무 상태에 대한 부정적인 신호로 해석될 가능성이 있어 적정한 수준에서 결정하는 것이 중요합니다. 할인율의 경우 증권의 발행 및 공시 등에 관한 규정에 의거 주주배정후 실권주 일반공모 유상증자의 경우 40% 이내에서 결정할 수 있으나, 기존 주주들의 지분 희석 정도를 감안하여 적정 할인율에 대한 결정이 필요합니다.

이에, 기존 주주의 권익을 보호하면서도 장기적인 기업가치 상승을 기대할 수 있는 조건을 결정하기 위해 당사의 이사회는 과거 유사 규모의 유상증자 사례, 동일 업종 내 유상증자 사례 등을 종합적으로 검토하여 금번 유상증자의 증자비율, 할인율과 같은 발행조건에 대한 논의를 진행하였습니다. 당사가 이사회 논의에서 참고한 유사 사례는 다음과 같습니다.

| [최근 3년간(2022~2025년) 500~1,000억원 규모의 주주배정후 실권주 일반공모 사례] |

| (단위: 주, 억원, %) |

| 회사명 | 이사회결의일 | 모집주식수 | 발행금액(억원) | 증자비율 | 할인율 |

|---|---|---|---|---|---|

| 씨에스베어링 | 2022.04.01 | 3,919,600 | 508 | 41% | 20% |

| 제넥신 | 2022.09.27 | 5,797,102 | 886 | 23.05% | 25% |

| 셀바스 AI | 2023.04.07 | 4,000,000 | 852 | 17.77% | 25% |

| 인텔리안테크 | 2023.04.21 | 1,546,000 | 571 | 16.83% | 20% |

| 보로노이 | 2023.06.19 | 1,287,600 | 901 | 9.98% | 15% |

| 메디포스트 | 2023.07.25 | 13,215,859 | 613 | 53.41% | 25% |

| 메드팩토 | 2023.09.12 | 12,500,000 | 718 | 59.07% | 25% |

| 아미코젠 | 2023.09.15 | 7,700,000 | 718 | 38.98% | 20% |

| 하나마이크론 | 2024.05.17 | 5,000,000 | 741 | 9.58% | 15% |

| 현대바이오 | 2024.11.15 | 8,200,000 | 703 | 20.59% | 25% |

| 태성 | 2024.11.29 | 4,550,000 | 732 | 17.62% | 20% |

| 평 균 | 27.99% | 21.36% | |||

| 출처: | 전자공시시스템 |

| [최근 3년간(2022~2025년) 동일 업종 내 주주배정후 실권주 일반공모 사례] |

| (단위: 주, 억원, %) |

| 회사명 | 이사회결의일 | 모집주식수 | 발행금액(억원) | 증자비율 | 할인율 |

|---|---|---|---|---|---|

| 누리플랜 | 2023.12.12 | 6,000,000 | 105 | 84.47% | 25% |

| 출처: | 전자공시시스템 |

| 주1: | 한국표준산업분류 C25100(구조용 금속제품, 탱크 및 증기발생기 제조업) |

최근 3년간 유사 발행규모 사례 및 동일 업종 내 사례를 분석한 결과, 당사의 금번 유상증자 발행조건인 증자비율 49% 및 할인율 20%는 통상적인 수준에서 크게 벗어나지 않는 것으로 판단됩니다. 당사는 이러한 사례를 기반으로 이사회에서 논의를 진행하여 발행조건을 최종 결정하였으며, 유상증자 납입일 2영업일 후를 무상증자의 신주배정기준일로 설정하여 1주당 0.1주의 신주를 교부하여 주주 권익 침해를 최소화하고 주주가치를 제고할 수 있도록 노력하였습니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | ||||||||||||||||||||||||||||||||

| 모집 또는 매출주식의 수 | 15,000,000주 | ||||||||||||||||||||||||||||||||

| 주당 모집가액 | 예정가액 | 4,375원 | |||||||||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||||||||

| 모집총액 | 예정가액 | 65,625,000,000원 | |||||||||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||||||||

| 청 약 단 위 |

(1) " 구주주"의 청약단위는 1주로 하며, 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식수에 신주배정비율("주주 배정분"에 해당하는 주식수를 자기주식을 제외한 발행주식 총수로 나눈 비율을 말하며, 자기주식과 발행주식총수는 신주배정기준일 현재의 주식수를 말한다)을 곱하여 산정된 배정주식수로 한다. 다만, 신주배정기준일 현재 신주배정비율은 자기주식 변동 등으로 인하여 변경될 수 있습니다(단, 1주 미만은 절사합니다)

|

||||||||||||||||||||||||||||||||

| 청약기일 | 구주주 | 개시일 | 2025년 09월 03일 | ||||||||||||||||||||||||||||||

| 종료일 | 2025년 09월 04일 | ||||||||||||||||||||||||||||||||

| 실권주 일반공모 | 개시일 | 2025년 09월 08일 | |||||||||||||||||||||||||||||||

| 종료일 | 2025년 09월 09일 | ||||||||||||||||||||||||||||||||

| 청약 증거금 |

구주주 | 청약금액의 100% | |||||||||||||||||||||||||||||||

| 초 과 청 약 | 청약금액의 100% | ||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | ||||||||||||||||||||||||||||||||

| 납 입 기 일 | 2025년 09월 11일 | ||||||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2025년 01월 01일 | ||||||||||||||||||||||||||||||||

| 주1: | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2: | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

1) 공고의 일자 및 방법

| 구 분 | 공고 일자 | 공고 방법 |

| 신주 발행 및 배정기준일(주주확정일) 공고 |

2025년 06월 27일 | 회사 인터넷 홈페이지 (www.systeeltech.com) |

| 모집가액 확정의 공고 | 2025년 09월 01일 | 전자공시시스템(http://dart.fss.or.kr) 회사 인터넷 홈페이지(www.systeeltech.com) |

| 실권주 일반공모 청약공고 | 2025년 09월 05일 | 회사 인터넷 홈페이지(www.systeeltech.com) 케이비증권(주) 홈페이지(www.kbsec.com) |

| 실권주 일반공모 배정공고 | 2025년 09월 11일 | 케이비증권(주) 홈페이지(www.kbsec.com) |

| 주1: | 청약결과 초과청약금 환불에 대한 통지는 대표주관회사 홈페이지에 게시함으로써 개별통지에 갈음합니다. |

2) 청약방법

가) 구주주 청약: 구주주 중 주권을 증권회사에 예탁한 주주(기존 "실질주주", 이하 "일반주주"라 합니다)는 주권을 예탁한 증권회사의 본/지점 및 대표주관회사의 본/지점에서 청약할 수 있습니다. 다만, 구주주 중 증권회사에 예탁하지 않고 자기명의의 주권을 직접 보유하고 있는 명부상 주주(기존 "명부주주", 이하 "특별계좌 보유자"라 합니다)는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 대표주관회사의 본/지점에서 청약할 수 있습니다. 청약시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출해야 합니다.

| 2019년 9월 16일 전자증권제도가 시행되며, 주권 상장법인의 상장주식은 전자증권 의무전환대상으로 전자증권제도 시행일에 전자증권으로 일괄전환됩니다. 전자증권제도 시행전까지 증권회사에 예탁하고 있는 실질주주 주식은 해당 증권회사 계좌에 전자증권으로 일괄 전환되며, 기존 명부주주가 보유한 주식은 명의개서대행기관이 개설하는 특별계좌에 발행되어 소유자별로 관리됩니다. 금번 유상증자시 신주인수권증서는 전자증권제도 시행일 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사인 케이비증권(주)의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다. |

| 「주식ㆍ사채 등의 전자등록에 관한 법률」 제29조(특별계좌의 개설 및 관리) ① 발행인이 제25조부터 제27조까지의 규정에 따라 이미 주권등이 발행된 주식등을 전자등록하는 경우 제25조제1항에 따른 신규 전자등록의 신청을 하기 전에 제27조제1항제2호에 따른 통지를 하지 아니하거나 주권등을 제출하지 아니한 주식등의 소유자 또는 질권자를 위하여 명의개서대행회사, 그 밖에 대통령령으로 정하는 기관(이하 이 조에서 "명의개서대행회사등"이라 한다)에 기준일의 직전 영업일을 기준으로 주주명부등에 기재된 주식등의 소유자 또는 질권자를 명의자로 하는 전자등록계좌(이하 "특별계좌"라 한다)를 개설하여야 한다. ② 제1항에 따라 특별계좌가 개설되는 때에 제22조제2항 또는 제23조제2항에 따라 작성되는 전자등록계좌부(이하 이 조에서 "특별계좌부"라 한다)에 전자등록된 주식등에 대해서는 제30조부터 제32조까지의 규정에 따른 전자등록을 할 수 없다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 그러하지 아니하다. 1. 해당 특별계좌의 명의자가 아닌 자가 주식등이 특별계좌부에 전자등록되기 전에 이미 주식등의 소유자 또는 질권자가 된 경우에 그 자가 발행인에게 그 주식등에 관한 권리가 표시된 주권등을 제출(주권등을 제출할 수 없는 경우에는 해당 주권등에 대한 제권판결의 정본·등본을 제출하는 것을 말한다. 이하 제2호 및 제3호에서 같다)하고 그 주식등을 제30조에따라 자기 명의의 전자등록계좌로 계좌간 대체의 전자등록을 하려는 경우(해당 주식등에 질권이 설정된 경우에는 다음 각 목의 어느 하나에 해당하는 경우로 한정한다) 가. 해당 주식등에 설정된 질권이 말소된 경우 나. 해당 주식등의 질권자가 그 주식등을 특별계좌 외의 소유자 명의의 다른 전자등록계좌로 이전하는 것에 동의한 경우 2. 해당 특별계좌의 명의자인 소유자가 발행인에게 전자등록된 주식등에 관한 권리가 표시된 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 다른 전자등록계좌로 이전하려는 경우(해당 주식등에 질권이 설정된 경우에는 제1호 각 목의 어느 하나에 해당하는 경우로 한정한다) 3. 해당 특별계좌의 명의자인 질권자가 발행인에게 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 전자등록계좌로 이전하려는 경우 4. 그 밖에 특별계좌에 전자등록된 주식등의 권리자의 이익을 해칠 우려가 없는 경우로서 대통령령으로 정하는 경우 ③ 누구든지 주식등을 특별계좌로 이전하기 위하여 제30조에 따른 계좌간 대체의 전자등록을 신청할 수 없다. 다만, 제1항에 따라 특별계좌를 개설한 발행인이 대통령령으로 정하는 사유에 따라 신청을 한 경우에는 그러하지 아니하다. ④ 명의개서대행회사등이 발행인을 대행하여 제1항에 따라 특별계좌를 개설하는 경우에는 「금융실명거래 및 비밀보장에 관한 법률」 제3조에도 불구하고 특별계좌부에 소유자 또는질권자로 전자등록될 자의 실지명의를 확인하지 아니할 수 있다. |

나) 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약 한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때, 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

다) 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자는 「금융실명거래 및 비밀보장에 관한 법률」의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표를 제시하고 청약합니다. 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자의 청약 시, 한 개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개 청약처에 대한 복수청약은 불가능합니다. 또한, 고위험고수익투자신탁등은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조 제18호에 따른 요건을 충족하여야 합니다. 벤처기업투자신탁은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조제20호에 따른 요건을 충족하고, 제9조 제10항에 따른 확약서 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

라) 일반청약자의 청약은 청약주식의 단위에 따라 될 수 있으며 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 하고 청약사무 취급처는 그 차액을 납입일까지 당해 청약자에게 반환하며, 이때 받은 날부터의 이자는 지급하지 않습니다.

마) 본 유상증자에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률 시행령」 제 132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

바) 「자본시장과 금융투자업에 관한 법률」 제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2025년 06월 30일부터 2025년 08월 29일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

|

※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우(매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

| 구주주 (신주인수권증서 보유자) |

특별계좌 보유자 (기존 '명부주주') |

케이비증권(주) 본ㆍ지점 | 2025년 09월 03일 ~ 2025년 09월 04일 |

| 일반주주 (기존 '실질주주') |

1) 주주확정일 현재 에스와이스틸텍(주) 주식을 예탁하고 있는 당해 증권회사 본ㆍ지점 2) 케이비증권(주) 본ㆍ지점 |

||

| 일반공모청약 (고위험고수익투자신탁등, 벤처기업투자신탁 청약 포함) |

케이비증권(주) 본ㆍ지점 | 2025년 09월 08일 ~ 2025년 09월 09일 |

|

4) 청약결과 배정방법

가) 구주주 청약: 신주배정기준일(2025년 07월 30일 예정) 18시 현재 주주명부에 등재된 주주(이하 "구주주"라 한다)에게 본 주식을 1주당 0.4900359359주를 곱하여 산정된 배정주식수(단, 1주 미만은 절사함)로 하고, 배정범위 내에서 청약한 수량만큼 배정합니다. 단, 신주배정기준일 전 자기주식수의 변동 등으로 인하여 1주당 배정주식수가 변동될 수 있습니다.

나) 초과청약 : 우리사주조합 및 구주주(신주인수권증서 보유자) 청약 이후 발생한 실권주 및 단수주가 있는 경우, 실권주 및 단수주를 구주주(신주인수권증서 보유자)가 초과청약(초과청약비율 : 배정 신주 1주당 0.2주)한 주식수에 비례하여 배정하며, 1주 미만의 주식은 절사하여 배정하지 않습니다.(단, 초과청약 주식수가 실권주 및 단수주에 미달한 경우 100% 배정)

(ⅰ) 청약한도 주식수 = 신주인수권증서 청약한도 주식수 + 초과청약한도 주식수

(ⅱ) 신주인수권증서 청약한도 주식수 = 보유한 신주인수권증서의 수량

(ⅲ) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 × 초과청약 비율(20%)

다) 일반공모 청약: 우리사주조합 청약, 구주주 청약 및 초과청약 결과 발생한 실권주 및 단수주(이하 "일반공모 배정분"이라 한다)는 대표주관회사가 다음 각호와 같이 일반에게 공모하되, '증권 인수업무 등에 관한 규정' 제9조 제2항 제6호에 따라 고위험고수익투자신탁등에 공모주식의 10% 이상을 배정하며, 벤처기업투자신탁에 공모주식의 25% 이상을 배정합니다. 나머지 65%에 해당하는 주식은 개인청약자 및 기관투자자(집합투자업자 포함)에게 구분 없이 배정합니다. 다만, 어떤 그룹에 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

(i) 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁등에 대한 공모주식 10%와 벤처기업투자신탁에 공모주식의 25%와 개인투자자 및 기관투자자에 대한 공모주식 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 어떤 그룹에 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정한다. 이후 최종 잔여주식은 최고청약자부터 순차적으로 우선 배정하되, 동순위 최고청약자가 최종 잔여 주식보다 많은 경우에는 "대표주관회사"가 합리적으로 판단하여 배정합니다.

(ii) 일반공모 청약결과 일반공모 총 청약주식수가 일반공모 주식수에 미달하는 경우에는 청약주식수대로 배정하며, 배정결과 발생하는 잔여주식은 “대표주관회사”가 자기의 계산으로 인수합니다.

(iii) 단, "대표주관회사"는 "증권 인수업무 등에 관한 규정" 제9조 제2항 제7호에 의거 고위험고수익투자신탁등, 벤처기업투자신탁, 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 청약자에게 배정하지 아니하고 자기 계산으로 인수할 수 있습니다.

5) 투자설명서 교부에 관한 사항

- 「자본시장과 금융투자업에 관한 법률」 제124조에 의거, 본 주식의 청약에 대한 투자설명서 교부 의무는 당사 및 대표주관회사가 부담하며, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

- 금번 유상증자에 청약하고자 하는 투자자께서는 (동법 제9조제5항에 규정된 전문투자자 및 동법 시행령 제132조에 따라 투자설명서의 교부가 면제되는 자 제외) 청약하시기 전 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

- 투자설명서 수령거부의사표시는 서면, 전화, 전신, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 가능합니다.

-전자문서의 방법으로 투자설명서를 교부받고자 하는 투자자는 「자본시장과 금융투자업에 관한 법률」 제124조제1항 각호의 요건을 모두 충족하여야 합니다.

가) 투자설명서 교부 방법 및 일시

| 구분 | 교부 방법 | 교부 일시 |

| 구주주 청약자 |

1), 2), 3)을 병행 1) 등기우편 송부 2) "대표주관회사"의 본·지점 교부 3) "대표주관회사"의 홈페이지나 HTS, MTS에서 교부 |

1) 우편송부시: 2025년 09월 03일 전 수취 가능 2) 대표주관회사의 본,지점, 홈페이지 또는 HTS, MTS 교부: 청약종료일(2025년 09월 04일)까지 |

| 일반 청약자 |

1), 2)를 병행 1) "대표주관회사"의 본·지점에서 교부 2) "대표주관회사"의 홈페이지나 HTS, MTS 에서 교부 |

대표주관회사의 본, 지점, 홈페이지 또는 HTS, MTS 교부 : 청약종료일(2025년 09월 09일)까지 |

※ 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

나) 확인절차

(1) 우편을 통한 투자설명서 수령 시

(가) 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

(나) HTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

(다) 주주배정 유상증자 경우 유선청약이 가능합니다. 유선 상으로 신분확인을 하신 후, 투자설명서 교부 확인을 해주시고 청약을 진행하여 주시기 바랍니다.

(2) 지점 방문을 통한 투자설명서 수령 시

직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

(3) 홈페이지 또는 HTS를 통한 교부

청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

다) 기타

(1) 금번 유상증자에서 당사는 본 증권신고서의 효력발생 이후 주주명부상 주주분들에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는 지점 방문을 통해 인쇄물을 받으실 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 대표주관회사의 홈페이지에서다운로드 받으실 수 있습니다. 다만, 전자문서의 형태로 교부 받으실 경우, 「자본시장과 금융투자업에 관한 법률」 제124조제1항 각 호의 요건을 모두 충족해야만 청약이 가능합니다.

(2) 구주주 청약 시 대표주관회사 이외의 증권회사를 이용한 청약 방법 해당 증권회사의 청약 방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

※ 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등의 방법으로 표시하지 않을 경우, 본 유상증자의 청약에 참여할 수 없습니다.

| ※ 관련 법규 「자본시장과 금융투자업에 관한 법률」 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의 경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는 제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다.<개정 2013.5.28> 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 「자본시장과 금융투자업에 관한 법률 시행령」 제11조(증권의 모집ㆍ매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. <개정 2009. 10. 1., 2010. 12. 7., 2013. 6. 21., 2013. 8. 27., 2016. 6. 28., 2016. 7. 28.> 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제<2016. 6. 28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」 제2조제6호가목에 따른 최대주주를 말한다. 이 경우 "금융회사"는 "법인"으로 보고, "발행주식(출자지분을 포함한다. 이하 같다)"은 "발행주식"으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본 법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열 회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조(투자설명서의 교부가 면제되는 자) 법 제124조 제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009.7.1, 2013.6.21,2021.1.5> 1. 제11조 제1항 제1호 다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조 제2항 제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

6) 주권교부에 관한 사항

주권유통개시일: 2025년 09월 25일 (2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

7) 청약증거금의 대체 및 반환 등에 관한 사항

청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다.

8) 주금납입장소 : 중소기업은행 동수원기업금융센터

다. 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서의 매매 금융투자업자 | |

| 회사명 | 회사고유번호 | |

| 2025년 07월 30일 | 케이비증권(주) | 00164876 |

1) 금번과 같이 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는 「자본시장과 금융투자업에 관한 법률」 제165의6조3항 및 「증권의 발행 및 공시 등에 관한 규정」 제5-19조에 의거하여 주주에게 신주인수권증서를 발행합니다.

2) 금번 유상증자시 신주인수권증서는 전자증권제도 시행일(2019년 9월 16일) 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

3) 신주인수권증서 매매의 중개를 할 증권회사는 대표주관회사인 케이비증권(주)로 합니다.

4) 신주인수권증서 매매 등

가) 신주인수권증서를 매매하고자 하는 주주는 신주인수권증서를 예탁하고 있는 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

나) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 케이비증권(주)의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

5) 당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2025년 08월 19일부터 2025년 08월 25일까지 5거래일간으로 예정하고 있으며, 동 기간 중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2025년 08월 26일에 상장폐지될 예정입니다. 「코스닥시장 상장규정」 제16조 3(신주인수권증서의 신규상장)에 따라 5거래일 이상 상장되어야 하며, 동 규정 제44조의3 "신주인수권증서의 상장폐지기준"에 따라 신주청약 개시일 5거래일전에 상장폐지되어야 함)

6) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과의 협의를 통해 확인된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

가) 상장방식 : 전자등록발행된 신주인수권증서 전부를 상장합니다.

나) 주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2025년 08월 19일부터 2025년 08월 25일까지(5거래일간) 거래 | 2025년 08월 11일부터 2025년 08월 27일까지거래 |

(1) 상장거래 : 2025년 08월 19일부터 2025년 08월 25일까지(5영업일간) 거래 가능합니다.

(2) 계좌대체거래 : 신주배정통지일인 2025년 08월 11일(예정)부터 2025년 08월 27일까지 거래 가능 합니다.

* 신주인수권증서의 계좌대체(장외거래)는 신주인수권증서 상장거래의 결제일인 2025년 08월 27일까지 가능하며, 2025년 08월 27일 이후부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다.

(3) 신주인수권증서는 전자등록발행되므로 실물은 발행되지 않습니다.

다) 특별계좌 소유주(기존 '명부주주')의 신주인수권증서 거래

(1) '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다.

(2) '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다.

라. 기타 모집 또는 매출에 관한 사항

1) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자시 이러한 점을 감안하시기 바랍니다.

2) 「자본시장과 금융투자업에 관한 법률」 제120조 제3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

3) 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 따라서, 주주 및 투자자가 투자의사를 결정함에 있어 유의하여야 할 사항이 본 증권신고서상에 누락되어 있지 않습니다.

4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5. 인수 등에 관한 사항

| [인수방법 : 잔액인수] |

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

| 대표주관 | KB증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 최종실권주 X 인수비율(100%) |

인수수수료: 모집총액의 0.8% 실권수수료 : 실권인수금액의 12.0% |

| 주1: | 모집총액 : 총발행주식수 X 확정발행가액 |

| 주2: | 최종 실권주 : 구주주 청약 및 일반공모 후 발생한 배정잔여주 또는 청약미달주식 |

II. 증권의 주요 권리내용

당사가 금번 주주배정후 실권주 일반공모 유상증자를 통하여 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리내용은 다음과 같습니다.

1. 액면금액

|

제7조(1주의 금액) 회사가 발행하는 주식 1주의 금액은 금 오백(500)원으로 한다. |

2. 주식에 관한 사항

|

제5조(발행예정주식총수) 회사가 발행할 주식의 총수는 이억(200,000,000)주로 한다. 제6조(설립시에 발행하는 주식의 총수) 회사가 설립시에 발행하는 주식의 총수는 10,000주(1주의 금액 10,000원 기준)로 한다. 제8조(주식 및 주권의 종류) ① 회사가 발행하는 주식의 종류는 기명식 보통주식과 기명식 종류주식으로 한다. ② 회사가 발행하는 종류주식은 이익배당 또는 잔여재산분배에 관한 우선주식, 의결권 배제 또는 제한에 관한 주식, 상환주식, 전환주식 및 이들의 전부 또는 일부를 혼합한 주식으로 한다. ③ 회사의 주권은 일주권, 오주권, 일십주권, 오십주권, 일백주권, 오백주권, 일천주권, 일만주권의 8종류로 한다. 다만,「주식·사채 등의 전자등록에 관한 법률」에 따라 전자등록계좌부에 주식 등을 전자등록하는 경우에는 동 항은 적용하지 않는다. 제8조의2 (주식 등의 전자등록) 회사는 주식·사채 등의 전자등록에 관한 법률 제2조 제1호에 따른 주식 등을 발행하는 경우에는 주권 및 신주인수권증서를 발행하는 대신 전자등록기관의 전자등록계좌부에 주식 및 신주인수권 증서에 표시되어야 할 권리를 전자등록 할 수 있다. 다만, 회사가 법령에 따른 등록의무를 부담하지 않는 주식 등의 경우에는 그러하지 아니할 수 있다. |

3. 의결권에 관한 사항

|

제25조(주주의 의결권) 주주의 의결권은 1주마다 1개로 한다. 제26조(상호주에 대한 의결권 제한) 회사, 회사와 회사의 자회사 또는 회사의 자회사가 다른 회사의 발행주식총수의 10분의 1을 초과하는 주식을 가지고 있는 경우, 그 다른 회사가 가지고 있는 이 회사의 주식은 의결권이 없다. 제27조(의결권의 불통일행사) ① 2 이상의 의결권을 가지고 있는 주주가 의결권의 불통일행사를 하고자 할 때에는 회일의 3일전에 회사에 대하여 서면으로 그 뜻과 이유를 통지하여야 한다. ② 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러하지 아니하다. 제28조(의결권 행사) ① 주주는 대리인으로 하여금 그 의결권을 행사하게 할 수 있다. ② 제1항의 대리인은 주주총회 개시전에 그 대리권을 증명하는 서면(위임장)을 제출하여야 한다. |

4. 신주인수권에 관한 사항

|

제9조(신주인수권) ① 주주는 그가 소유한 주식의 수에 비례하여 신주의 배정을 받을 권리를 갖는다. ② 회사는 제1항의 규정에도 불구하고 다음 각 호의 어느 하나에 해당하는 경우 이사회의 결의로 신주를 배정할 수 있다. 1. 발행주식총수의 100분의 30을 초과하지 않는 범위 내에서 「자본시장과 금융투자업에 관한법률」 제165조의6에 따라 일반공모증자 방식으로 신주를 발행하는 경우 2. 「상법」 제542조의3에 따른 주식매수선택권의 행사로 인하여 신주를 발행하는 경우 3. 발행하는 주식총수의 100분의 20범위 내에서 우리사주조합원에게 주식을 우선배정하는 경우 4. 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 사업상 중요한 기술도입, 연구개발, 생산 판매 자본제휴를 위하여 그 상대방에게 신주를 발행하는 경우 5. 발행주식총수의 100분의 20을 초과하지 않는 범위내에서 「자본시장과 금융투자업에 관한 법률」제165조의16의 규정에 의하여 주식예탁증서(DR) 발행에 따라 신주를 발행하는 경우 6. 회사가 경영상 필요로 외국인투자촉진법에 의한 외국인 투자를 위하여 신주를 발행하는 경우 7. 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 긴급한 자금조달을 위하여 국내외 금융기관 또는 기관투자자, 법인 및 개인투자자에게 신주를 발행하는 경우 8. 「근로자복지기본법」 제39조의 규정에 의한 우리사주매수선택권의 행사로 인하여 신주를 발행하는 경우 9. 주권을 시장에 상장하기 위하여 신주를 모집하거나 인수인에게 인수하게 하는 경우 10. 우리사주조합원에게 신주를 배정하는 경우 ③ 제2항에 따라 주주외의 자에게 신주를 배정하는 경우 상법 제416조 제1호, 제2호, 제2호의2, 제3호 및 제4호에서 정하는 사항을 그 납입기일의 2주 전까지 주주에게 통지하거나 공고하여야 한다. ④ 제2항 각 호 중 어느 하나의 규정에 의해 신주를 발행할 경우 발행할 주식의 종류와 수 및 발행가격 등은 이사회의 결의로 정한다. ⑤ 신주인수권의 포기 또는 상실에 따른 주식과 신주배정에서 발생한 단주에 대한 처리방법은 이사회의 결의로 정한다. |

5. 배당에 관한 사항

|

제11조(신주의 동등배당) 회사가 정한 배당기준일 전에 유상증자, 무상증자, 주식배당 등에 의하여 발행(전환된 경우를 포함한다)한 동종 주식에 대하여는 동등 배당한다. 제52조(이익금의 처분) 회사는 매사업년도의 처분 전 이익잉여금을 다음과 같이 처분한다. 1. 이익준비금 2. 기타의 법정준비금 3. 배당금 4. 임의적립금 5. 기타의 이익잉여금처분액 제53조(이익배당) ① 이익의 배당은 금전과 주식으로 할 수 있다. ② 이익의 배당을 주식으로 하는 경우 회사가 종류주식을 발행한 때에는 각각 그와 같은 종류의 주식으로도 할 수 있다. ③ 제1항의 배당은 결산기에 관한 정기주주총회에서 권리를 행사할 주주로 하거나 이사회 결의로 정하는 배당기준일 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다. ④ 이익배당은 주주총회의 결의로 정한다. 다만, 제50조 제6항에 따라 재무제표를 이사회가 승인하는 경우 이사회 결의로 이익배당을 정한다. 제54조(중간배당) ① 회사는 이사회의 결의로 사업연도 중 1회의 한하여 이사회 결의로 일정날의 주주에게 상법 제462조의3의 규정에 의한 중간배당을 할 수 있다. 중간배당은 금전으로 한다. ② 제1항의 이사회 결의는 중간배당 기준일 이후 45일 이내에 하여야 한다. ③ 중간배당은 직전결산기의 대차대조표상의 순자산액에서 다음 각호의 금액을 공제한 액을 한도로 한다. 1. 직전결산기의 자본의 액 2. 직전결산기까지 적립된 자본준비금과 이익준비금의 합계액 3. 직전결산기의 정기주주총회에서 이익배당하기로 정한 금액 4. 직전결산기까지 정관의 규정 또는 주주총회의 결의에 의하여 특정목적을 위해 적립한 임의준비금 5. 중간배당에 따라 당해 결산기에 적립하여야 할 이익준비금의 합계액 제55조(배당금지급청구권의 소멸시효) ① 배당금의 지급청구권은 5년간 이를 행사하지 아니하면 소멸시효가 완성한다. ② 제1항의 시효의 완성으로 인한 배당금은 회사에 귀속한다. ③ 배당금에 대하여는 이자를 지급하지 않는다. |

III. 투자위험요소

| 【투자자 유의사항】 |

|---|

| ■ 금번 유상증자를 청약하고자 하는 투자자께서는 투자결정을 하기 전에 증권신고서의 다른 기재 부분 뿐만 아니라 특히 아래 기재된 투자위험요소를 주의깊게 검토한 후 이를 고려하여 최종적인 투자판단을 하시기 바랍니다. ■ 당사는 본 증권신고서를 통하여 청약 전에 투자자께서 숙지하셔야 하는 부분에 대하여 성실히 기재하고자 노력하고 있습니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없으므로, 투자자께서는 아래 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 자신의 독자적이고도 세밀한 판단에 의해야 합니다. 따라서 증권신고서에 기재된 사항은 투자 판단 시 참고 자료로 활용하실 것을 권고드리며, 투자자의 투자 판단에 대한 결과는 투자자 본인에게 귀속됨을 다시 한번 알려드립니다. ■ 만일, 아래 기재한 투자위험요소가 실제로 발생하는 경우, 당사의 사업, 재무상태, 기타 영업활동에 중대한 부정적 영향을 미칠 수 있으며, 이에 따라 투자자가 금번 공모과정에서 취득하게 되는 당사 주식의 시장가격이 하락하여 투자금액의 일부 또는 전부를 잃게 될 수도 있음을 유의하시기 바랍니다. ■ 2009년 2월 4일 부로 시행된 「자본시장과 금융투자업에 관한 법률」 제124조에 의거 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자 (전문투자자, 그밖에 대통령령으로 정하는 자를 제외함) 에게 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 안됩니다. 다만, 「자본시장과 금융투자업에 관한 법률 시행령」 제132조에 의거하여 투자설명서를 받기를 거부한다는 의사를 서면으로 표시한 자는 투자설명서의 교부없이 청약이 가능합니다. ■ 당사의 재무정보는 한국채택국제회계기준(K-IFRS) 작성기준에 따라 작성되었으며, 당사의 제8기(2022년), 제9기(2023년), 제10기(2024년) 재무제표는 외부감사인의 감사를 받은 재무제표이며, 제11기(2025년) 1분기 재무제표는 외부감사인의 감사 및 검토를 받지 않은 재무제표입니다. ■ 본 공시서류의 기재사항은 투자 결정을 위한 참고사항일 뿐이며, 투자에 대한 모든 손익 및 투자책임은 투자자 본인에게 귀속됨을 다시 한 번 말씀드립니다. |

에스와이스틸텍(주)(이하 "당사")는 주된 사업부문을 영위하는 데 있어 중대한 영향을 미친다고 판단되는 사항들을 위주로 투자위험요소를 작성하였습니다. 그럼에도 불구하고 당사와 관련성이 적다고 판단하거나 미처 파악하지 못한 원인으로 인해 경영환경이 악화될 가능성을 배제할 수 없습니다. 투자자께서는 아래 기재한 투자위험요소 뿐만 아니라 다양한 정보를 면밀히 검토하시어 금번 유상증자에 대한 의사결정을 내리시기 바랍니다.

당사는 2015년 07월에 모기업 에스와이(주)의 투자로 2013년 업계 7위 규모의 (주)삼현으로부터 기계설비 등을 양수받아 설립된 후 2023년 11월 코스닥시장에 상장하였으며, 건축물의 바닥슬래브 구성 시 콘크리트 타설을 위한 금속조립구조재인 데크플레이트 제조, 판매 및 설치를 주된 사업으로 영위하고 있습니다. 공시서류 제출 전일 기준, 당사는 별도의 종속회사 없이 데크플레이트 사업을 영위하고 있으며, 2024년부터 강판, 차음재, 단열보드 부문의 매출이 신규로 창출되고 있습니다. 2025년 1분기 및 최근 3년간 당사의 사업부문별 매출 현황은 다음과 같습니다.

| [2025년 1분기 및 최근 3년간 사업부문별 매출 현황] |

| (단위: 백만원, %) |

| 구 분 | 2025년 1분기 | 2024년 | 2023년 | 2022년 | ||||

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | |

| 데크플레이트 | 20,183 | 76.10% | 95,123 | 81.31% | 118,677 | 99.10% | 99,817 | 99.77% |

| 강판 | 5,939 | 22.39% | 14,545 | 12.43% | - | - | - | - |

| 차음재 | 2 | 0.01% | 1,128 | 0.96% | - | - | - | - |

| 슬림벽돌 | 194 | 0.73% | 450 | 0.38% | 901 | 0.75% | 53 | 0.05% |

| 단열보드 | 186 | 0.70% | 1,932 | 1.65% | - | - | - | - |

| 기타 | 17 | 0.07% | 3,805 | 3.25% | 178 | 0.15% | 182 | 0.18% |

| 합 계 | 26,520 | 100.00% | 116,984 | 100.00% | 119,757 | 100.00% | 100,051 | 100.00% |

| 출처: | 당사 정기보고서 |

당사의 주요 제품 현황은 다음과 같습니다.

| [주요 제품현황] |

| 제품명 | 설명 | 비고 | ||

| 일체형 데크플레이트 | 일체형 데크플레이트는 트러스거더와 강판을 직접적인 용접을 통해 완벽하게 일체화시킨 제품으로 가장 많이 사용되고 있습니다. 기존의 일체형데크가 가졌던 하부 용접점노출이 비노출됨으로 강판부식을 방지할 수 있으며, 생산라인의 PITCH 자동화로 조절이 용이하여 안정성이 입증된 제품입니다. |

|

||

| 탈형 데크플레이트 | 탈형 데크플레이트는 트러스거더와 아연도강판을 볼팅접합으로 일체화 시킨 제품으로, 콘크리트 양생 후 하부 강판을 분리 탈형하여 크랙 및 누수 발생 시 원인지점을 정확히 확인할 수 있어 습기가 많은 옥외 조경구간이나 아파트 지하주차장 지붕층에 많이 사용되며 탈형된 강판은 재사용이 가능한 친환경적인 제품입니다. |

|

||

| 단열 데크플레이트 | 단열 데크플레이트는 건축물의 내측과 외측 사이의 열전달을 차단하도록 단열재가 구비된 제품입니다. 데크플레이트를 먼저 시공하고 추후 데크플레이트 하부에 단열재를 추가 시공하는 기존 공법에서 한층 발전하여 데크플레이트 하부에 단열성이 우수한 우레탄 단열재를 부착하여 생산되어 시공이 더욱 간편해지고 공사기간이 단축되며 틈새가 없어 단열성능이 개선된 제품입니다. |

|

| 출처: | 당사 정기보고서 |

아울러, 본 공시서류에 사용된 당사의 사업 관련 주요 용어에 대한 설명은 다음과 같습니다.

| [주요 용어 설명] |

| 용어 | 설명 |

|---|---|

| 데크플레이트 | 철선과 아연도강판을 공장에서 선제조하여 현장 시공할 수 있는 제품으로 합판거푸집, 철근가공조립, 동바리설치 등의 현장작업을 최소화하여 시공품질 및 안전성 향상, 원가 절감 등에 탁월한 제품 및 공법 |

| 슬래브 | 슬래브. 철근과 콘크리트로 형성된 바닥 |

| 보(GIRDER) | 수직재인 기둥상부에서 수평으로 연결된 구조부재. 슬래브→보→기둥 순으로 하중전달(역순으로 설치됨) |

| 거푸집 | 기둥, 보, 바닥, 벽 모양의 틀을 짠 후 콘크리트를 부어 넣고 굳은 뒤 이를 떼어냄. 합판, 합성수지, 알미늄, 강판을 소재로 함 |

| 트러스 | TRUSS. 직선봉을 삼각형으로 조립한 일종의 빔(beam) |

| 동바리 | 보, 바닥 등 거푸집의 수직하중을 지지하기 위해 세우는 가설재 |

| 지보공 | 건설공사 중에 어떤 물건을 지지하기 위하여 설치하는 구조물. 일반적으로 상기에 언급한 동바리 등의 가설재를 말함 |

| 이형철선 | 연강선재를 인발한 후 표면에 2줄 이상의 돌기 또는 압입 형태를 만듦. 이러한 돌기로 인해 콘크리트와의 부착력이 강해짐 |

| 래티스 | LATTICE. 원래는 '격자'라는 뜻이나, 데크플레이트에서는 상하부 철선을 연결하여 용접, 고정하는 철선이며, 이로써 하기의 트러스거더가 만들어짐 |

| 트러스거더 | TRUSS GIRDER. 상하부철선을 래티스로 고정하여 만든 트러스형태의 보 |

| 철근콘크리트조(RC조) | Reinforced Concrete. 콘크리트를 철근으로 보강한 구조. 보와 기둥은 거푸집을 형성하여 철근배근하고 콘크리트를 타설하며, 슬래브는 거푸집 또는 데크플레이트로 시공 |

| 철골조(S조) | Steel. 기둥과 보가 H형강으로 형성된 구조. 슬래브는 데크를 적용하여 시공 |

| 철골철근콘크리트조(SRC조) | Steel-framed Reinforced Concrete. 철골로 뼈대(프레임)를 형성하고 철골 주위에 철근을 배근하여 콘크리트를 타설하여 만든 구조 |

| 철근간격재 | 콘크리트에 대한 철근의 피복(철근을 감싸는 콘크리트 두께)을 정확하게 유지하기 위하여 사용하는 받침. 일명 스페이서(SPACER). |

| 장스판 | 기둥과 기둥사이의 거리가 긴 것 |

| 중공슬래브시스템 | 슬래브 내부에 중공부분을 만들어(EPS중공재, 플라스틱볼 등) 자중을 감소시켜 건축물의 경제적 설계가 가능하게 한 시스템 |

| 선재 | 단면이 둥글고 코일모양으로 감겨있는 형상. 연강선, 경강선, 스텐레스선 등이 있음. 단면지름이 약 5.5~9mm이며 인발가공되어 철선, 강선으로 가공 |

| 용융도금강판(GI) | 냉간압연강판을 용융된 아연에 침착시켜 도금한 강판. 일체형데크플레이트의 하부강판은 0.5mm 두께임. |

| 신선 | 연강선재를 인발가공하여 철선 및 철근의 강도를 증가시키고 당사 생산제품에 적합한 KS규격의겨 원형 및 이형철선으로 가공하는 공정 |

| 데크가용접,본용접기 | 강판과 트러스거더를 임시용접(가용접)하여 본용접을 위한 위치를 고정하고 200mm간격으로 본용접을 실시함. |

| 상현재 |

데크플레이트 트러스거더의 상부철선. 규격은 D10~D16까지 다양함. 하현재 2개와 래티스로 용접하여 트러스거더를 형성. 주) D-Diameter. 지름mm |

| 하현재 | 데크플레이트 트러스거더의 하부철선. 규격은 D7~D16까지 다양함 |

| 출처: | 당사 정기보고서 |

1. 사업위험

|

가. 국내·외 경기변동에 따른 위험 당사가 주력사업으로 영위하고 있는 데크플레이트 사업의 전방산업인 건설업은 국내외 거시경제의 직/간접적인 영향을 받고 있으며, 고금리, 고환율, 저성장 등에 따른 글로벌 경기침체로 인해 관련 산업에 대한 투자가 위축되거나 실적이 악화될 수 있습니다. 또한, 현재 금융시장의 불안요인이 완전히 해소되지 않은 상황에서, 신용 스프레드 상승 등이 당사 재무 상황에 추가적인 위험요인으로 작용할 위험이 있습니다. 이러한 거시경제의 불확실성은 국내외 경기 전반에 영향을 미칠 수 있으며, 당사가 영위하는 사업 및 실적에도 부정적인 요인으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

(1) 글로벌 경기 동향

국제통화기금(IMF)이 2025년 4월 발표한 World Economic Outlook(세계경제전망보고서)에 따르면, 세계경제성장률 전망치는 2024년 3.2%, 2025년 2.8%로 발표되었습니다. 이는 지난 2024년 10월 전망치인 2024년 3.2%, 2025년 3.3%와 비교 시 2024년 전망치는 동일한 수치이고, 2025년 전망치는 0.5%p 하향한 수치입니다. IMF는 올해 세계 성장률에 대해 지난 1월 전망 대비 세계 경제의 하방조정 위험요인이 보다 확대된 것으로 평가하였는데, 미국의 연쇄적인 관세 부과로 발생한 혼란과 정책 불확실성이 지속된다면 세계 경제성장률은 크게 둔화될 것으로 판단하였습니다. 또한, 무역갈등으로 인한 소비 및 투자의 위축과 더불어 고금리 등으로 재정 및 통화정책 여력 부족, 금융 및 외환시장의 높은 변동성은 세계 경제의 위험요인입니다. 한편, 국제통화기금은 우리나라 2024년 성장률은 2.0%로 지난 1월 전망 대비 0.2%p 하향하였으며, 2025년 성장률은 지난 1월 전망 대비 1.0%로 1.0%p 하향 조정하였습니다.

| [국제통화기금(IMF)의 주요 국가별 경제성장률 전망] |

| (단위: %, %p) |

| 구분 | 2026년 | 2025년 | 2024년 | ||||

| 25.1월 | 25.4월 | 조정폭 | 25.1월 | 25.4월 | 조정폭 | ||

| (A) | (B) | (B-A) | (C) | (D) | (D-C) | ||

| 세계 | 3.3 | 3.0 | -0.3 | 3.3 | 2.8 | -0.5 | 3.2 |

| 선진국 | 1.8 | 1.5 | -0.3 | 1.9 | 1.4 | -0.5 | 1.8 |

| 미국 | 2.1 | 1.7 | -0.4 | 2.7 | 1.8 | -0.9 | 2.8 |

| 유로존 | 1.4 | 1.2 | -0.2 | 1.0 | 0.8 | -0.2 | 0.9 |

| 일본 | 0.8 | 0.6 | -0.2 | 1.1 | 0.6 | -0.5 | 0.1 |

| 영국 | 1.5 | 1.4 | -0.1 | 1.6 | 1.1 | -0.5 | 1.1 |

| 신흥개도국 | 4.3 | 3.9 | -0.4 | 4.2 | 3.7 | -0.5 | 4.3 |

| 중국 | 4.5 | 4.0 | -0.5 | 4.6 | 4.0 | -0.6 | 5.0 |

| 인도 | 6.5 | 6.3 | -0.2 | 6.5 | 6.2 | -0.3 | 6.5 |

| 한국 | 2.1 | 1.4 | -0.7 | 2.0 | 1.0 | -1.0 | 2.0 |

| 출처: | IMF World Economic Outlook (2025.04) |

| 주1: | 2025년, 2026년의 경제성장률은 전망치 |

2025년 3월 발표된 경제협력기구(OECD) 경제전망 자료에 따르면 OECD는 2025년 세계경제성장률 전망치를 2024년 12월 전망치에 0.2%p 감소한 3.1%로 전망하였습니다. OECD는 2024년 미국, 중국, 신흥국 경제에서 강력한 확장이 이루어졌으나, 2025년의 경제 활동 지표는 일부 국가에서 기업과 소비자 심리가 약화됨에 따라 불확실성이 증가하였다고 평가하였습니다. 또한, 노동시장의 수요가 여전히 공급 대비 높은 수준으로 서비스 분야 인플레이션도 높은 수준이며, 상품 인플레이션율도 증가하면서 다수의 국가에서 인플레이션 압력이 지속되고 있다고 분석하였습니다.

이러한 상황에서 주요 20개국 경제의 무역 장벽이 증가하고 지정학적 및 정책적 불확실성이 증가할 경우, 성장을 저해하고 인플레이션을 심화할 수 있는 요인으로 작용하게 되며, 금리 인하 등의 완화된 통화정책이 시행되기까지 시간이 더 소요될 수 있다고 전망하였습니다. 또한, 미국과 유럽 간 대서양 동맹의 균열로 유럽 국가들에서 국방비 지출 증대를 꾀하면서, 국방비 지출의 증가가 단기적으로는 성장을 지원할 수 있지만, 장기적으로는 재정 압박 또한 가중할 수 있는 점을 지적하였습니다. 한국의 경우, 경제 성장률이 기존 전망치 2.1%(2024년 12월에 발표된 수치) 대비 2025년 03월 전망치가 0.6%p 하락하여, 2025년에 1.5%를 기록할 것으로 전망하였습니다. OECD는 한국 경제 성장률 전망의 근거로 타 주요국에 비해 미국 관세전쟁 등 대외 불확실성에 노출된 위험이 크며, 탄핵 정국 등 불확실한 국내 정치 상황이 한국 경제 전망에 악재가 될 수 있다는 점을 언급하였습니다.

| [경제협력기구(OECD) 주요 국가별 경제성장률 전망] |

| (단위: %, %p) |

| 구 분 | 2026년 | 2025년 | 2024년 | ||||

| 24.12월 | 25.03월 | 조정폭 | 24.12월 | 25.03월 | 조정폭 | ||

| (A) | (B) | (B-A) | (C) | (D) | (D-C) | ||

| 세계 | 3.3 | 3.0 | -0.3 | 3.3 | 3.1 | -0.2 | 3.2 |

| G20 | 3.2 | 2.9 | -0.3 | 3.3 | 3.1 | -0.2 | 3.3 |

| 미국 | 2.1 | 1.6 | -0.5 | 2.4 | 2.2 | -0.2 | 2.8 |

| 유로존 | 1.5 | 1.2 | -0.3 | 1.3 | 1.0 | -0.3 | 0.7 |

| 일본 | 0.6 | 0.2 | -0.4 | 1.5 | 1.1 | -0.4 | 0.1 |

| 한국 | 2.1 | 2.2 | 0.1 | 2.1 | 1.5 | -0.6 | 2.1 |

| 중국 | 4.4 | 4.4 | 0.0 | 4.7 | 4.8 | 0.1 | 5.0 |

| 인도 | 6.8 | 6.6 | -0.2 | 6.9 | 6.4 | -0.5 | 6.3 |

| 출처: | OECD Economic Outlook, Report (2025.03) |

| 주1: | 2025년, 2026년의 경제성장률은 전망치 |

한편, 2025년에는 러시아-우크라이나 전쟁, 이스라엘-하마스 분쟁과 더불어 이스라엘-이란 간 충돌 등 지정학적 리스크가 복합적으로 상존하면서 글로벌 금융시장은 불안정한 양상을 보이고 있습니다. 이러한 리스크는 에너지 수급 불안, 원자재 가격 변동성을 확대시킬 수 있고, 안전자산 선호 심리를 강화시켜 달러화 강세 및 금값 상승을 유도할 수 있습니다. 또한, 글로벌 공급망 불확실성이 강화될 경우 기업 실적 및 투자심리에 부담을 주어 금융시장 내 불안정성이 확대될 가능성이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다.

(2) 국내 경기 동향

한국은행이 2025년 05월 발표한 경제전망보고서에 따르면 국내 경제성장률은 2024년 연간 2.0%를 기록하였고, 2025년 0.8% 및 2026년 1.6%로 전망하였습니다. 국내 경제는 2025년 상반기 대내외 불확실성으로 경제심리가 위축된 가운데 건설현장 사고, 기상악화, 대형산불 등 일시적 요인까지 발생하였으며, 정치적 불확실성 완화 등으로 반등하겠으나 건설경기 부진과 더딘 소비회복으로 성장세가 당초 예상을 밑돌 전망입니다. 하반기 이후에는 현재까지 진행한 금리인하와 추경의 효과와 더불어 경제심리도 회복되면서 내수가 개선될 것으로 예상하고 있습니다. 수출의 경우, 상호관세 유예, 미·중 관세협상등으로 최근 무역긴장이 다소 완화되었으나 여전히 높은 관세율과 협상 과정의 불확실성 등으로 둔화 흐름을 나타낼 것으로 전망하였습니다. 2026년의 경우 무역전쟁의 여파로 통상환경 악화의 영향이 이어지겠으나 국내 내수를 중심으로 1.6% 성장할 것으로 전망하였습니다.

| [국내 주요 거시경제지표 전망] |

| (단위: %) |

| 구분 | 2024년 | 2025년(E) | 2026년(E) | ||||

| 상반기 | 하반기 | 연간 | 상반기 | 하반기 | 연간 | ||

| GDP | 2.0 | 0.1 | 1.4 | 0.8 | 2.0 | 1.3 | 1.6 |

| 민간소비 | 1.1 | 0.8 | 1.4 | 1.1 | 1.8 | 1.3 | 1.6 |

| 건설투자 | -3.0 | -11.3 | -1.1 | -6.1 | 4.9 | 0.9 | 2.8 |

| 설비투자 | 1.6 | 4.9 | -1.0 | 1.8 | 1.0 | 0.9 | 1.0 |

| 지식재산생산물 투자 | 0.7 | 1.4 | 4.8 | 3.2 | 3.7 | 1.4 | 2.5 |

| 재화수출 | 6.3 | -0.1 | 0.0 | -0.1 | 0.6 | 0.8 | 0.7 |

| 재화수입 | 1.2 | 0.8 | -0.3 | 0.2 | 1.8 | 1.3 | 1.5 |

| 출처: 한국은행 경제전망보고서(2025.05) |

민간소비의 경우 심리위축 등으로 부진한 흐름을 보이고 있으나, 2025년 2분기 이후에는 정치 불확실성이 줄어들고 금융요건 완화 영향이 나타나면서 회복될 것으로 예상하였습니다. 가계소득 개선에도 국내외 불확실성 등으로 심리가 위축됨에 따라 부진한 흐름을 보였으나 2025년 5월 이후 외식, 여가 등을 중심으로 개선 조짐을 나타내고 있어 향후 민간소비는 심리가 회복되고 가계소득 개선 및 금리인하 효과가 나타나면서 점차 나아질 것으로 예상하였습니다.

건설투자는 그간 누적된 착공 위축의 여파가 지속되고 대내 불확실성 확대로 인한 분양실적 급감, 작업일수 축소안전관리 강화 등의 영향도 가세함에 따라 예상보다 크게 위축되었습니다. 2025년 하반기로 갈수록 금융여건 완화, 심리개선 및 추경으로 부진이 점차 완화되겠으나, 누적된 지방 주택미분양, 상업용 부동산의 만성적 공실 등의 하방요인으로 개선세는 더딜 것으로 전망하였습니다.

설비투자는 높은 불확실성에 따른 기업의 투자 지연 등으로 하방압력이 증대되면서 기계류를 중심으로 감소하였습니다. 2025년 중 설비투자 흐름을 살펴보면, 기계류는 반도체 기업의 첨단공정 투자가 지속되겠으나 비IT 부문의 부진이 심화되며 증가세가 당초 예상을 하회할 것으로 전망하였습니다. 운송장비의 경우, 상반기중 개소세 인하 효과 등으로 법인차 중심의 성장세를 보이다가 2025년 하반기부터는 점차 둔화될 것으로 전망하였습니다.

지식재산생산물 투자의 경우 2025년 상반기 주요 기업의 R&D 투자가 양호한 흐름을 지속하였으나, 소프트웨어 등에 대한 투자가 둔화됨에 따라 완만한 성장을 보였습니다. 향후 기업들의 기술경쟁력 강화 노력, 정부의 첨단산업AI 등 투자 촉진 및 연구개발 예산 본격 집행에 힘입어 성장세가 다시 확대될 것으로 예상하였습니다. 그러나 높아진 대외 불확실성을 향후 기업의 투자에 하방리스크 요인으로 작용할 것으로 전망하였습니다.

당사가 주력사업으로 영위하고 있는 데크플레이트 사업의 전방산업인 건설업은 국내외 거시경제의 직/간접적인 영향을 받고 있으며, 고금리, 고환율, 저성장 등에 따른 글로벌 경기침체로 인해 관련 산업에 대한 투자가 위축되거나 실적이 악화될 수 있습니다. 또한, 현재 금융시장의 불안요인이 완전히 해소되지 않은 상황에서, 신용 스프레드 상승 등이 당사 재무 상황에 추가적인 위험요인으로 작용할 위험이 있습니다. 이러한 거시경제의 불확실성은 국내외 경기 전반에 영향을 미칠 수 있으며, 당사가 영위하는 사업 및 실적에도 부정적인 요인으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

|

나. 전방산업(건설업)의 기간산업 특성에 따른 위험

|

당사의 주요 제품인 데크플레이트는 건설 분야에서 사용되는 합판거푸집공법을 대체한 제품으로 건설 현장에서 철근콘크리트 슬래브의 거푸집으로 사용되는 얇은 철판을 의미하며, 당사의 영업 환경은 건설업과 밀접한 관계가 있습니다. 건설업은 국민생활과 산업활동의 기반이 되고 생산시설과 각종 사회기반시설의 확충을 담당하는 산업으로서, 생산요소들을 효율적으로 결합하여 국민생활의 근간이 되는 주택건설 및 도로를 비롯한 각종 산업기반시설의 건설, 국토 개발에 이르기까지 광범위한 고정자본 및 사회간접 자본시설의 형성을 생산대상으로 하는 국가경제의 기간산업입니다.

이에 건설업은 타산업에 비해 생산과 고용, 부가가치 창출의 측면에서 유발효과가 크기 때문에 국내 경기를 선도하는 전략산업니다. 건설산업은 크게 토목부문, 건축부문, 주택부문 및 환경/플랜트 부문으로 구분할 수 있으며, 부문별 특성은 다음과 같습니다.

| [건설산업 내 분야별 특성] |

| 구분 | 내용 |

|---|---|

| 토목부문 | 도로, 지하철, 항만, 공단부지 조성, 고속철도 등 사회간접자본시설이 주를 이루며, 토목부문에 대한 발주처는 정부나 지방자치단체 등 공공부문이 대부분을 차지하고 있습니다. 토목공사의 경우에는 공사별 발주금액이크고 공사지역 또한 정부나 지방자치단체의 개발 계획에 맞추어 전국 각지에 분표하며 예산에 의한 집행으로 사업추진이 이루어지므로 발주시기,물량 등이 국가경제추이나 정책 등에 영향을 받습니다. |

| 건축부문 | 상가, 재건축사업, 오피스텔, 업무용빌딩 등 민간도급공사가 주로 이루어지며 동부문은 부동산 경기 및 투자수요에 의해 영향을 받으며 지역별로는 인구밀집지역이나 개발지구 등에 특정되어 분포되는 경향이 있습니다. |

| 주택부문 | 자체사업으로 APT 시공 및 빌라, 연립주택 등이 주를 이루며 동부문은 부동산 경기 및 가계부문의 수요에 영향을 받습니다. 지역별로는 건축부문과 동일하게 인구밀집지역이나 개발지역 등 대부분 도시권 주변에 특정되는 경향이 높습니다. |

| 환경/ 플랜트 부문 |

화공플랜트는 정유, 석유화학 플랜트 및 Gas 플랜트 등의 주요 발주처인 산유국의 국영석유회사(NOC) 발주 물량이 향후 유가전망에 크게 영향을 받으며, 산업플랜트는 발전시설 및 생산설비 등의 주요 Product를 공공기관 및 대기업에서 발주하므로 이들의 전력수요, 상품수요 예측에 민감하게 영향을 받습니다. 경기 상승 국면에서는 소득수준 증가에 따라 소비와투자가 함께 증가하므로 이를 뒷받침하기 위한 발전설비와 생산설비의 발주가 증가하지만 경기 하강 국면에서는 발전시설 및 산업플랜트 등 대규모 투자를 집행하기 어려우므로 발주가 감소합니다. 즉, 일반적으로 국민소득이 증가하는 경우에는 화공 및 산업플랜트의 수요가 증가하는 양상을보입니다. |

| 출처: | 대한건설협회 |

상기 4가지 부문 중 민간 건축부문(주택부문)은 특히 대부분 건설업체들의 중요한 사업 중 하나로 부동산 경기와 매우 밀접한 상관관계를 가지고 있습니다. 부동산 경기 상승 시 주택을 비롯한 건축물량의 수주가 증가하고, 수주 공사의 채산성이 향상되며, 사업 추진을 위한 자금부담이 완화되어 건설사들의 보유 부동산 가치가 상승하는 등 수익에 긍정적인 영향을 미칠 수 있습니다. 하지만 이와 반대로 부동산경기 하강시에는 건설사 수익에 부정적인 영향을 미치기도 합니다. 따라서 국내외 경기 불안으로 인한 부동산 경기 악화는 건설업체들의 수익성에 부정적인 영향을 미칠 수 있습니다.

| [부동산 경기 변화가 건설업에 미치는 영향] |

| 구 분 | 부동산 경기 상승 시 | 부동산 경기 하락 시 |

|---|---|---|

| 수주 | 물량 증가 | 물량 감소 |

| 수익성 | 수주 공사의 채산성 증가 | 수주 공사의 채산성 하락 |

| 자금부담 | 개발사업 추진시 자금부담 미미 | 개발사업 추진시 자금부담 확대 |

| 자산가치 | 상승 | 하락 |

대한건설협회에 따르면 2024년 기준 건설업 GDP는 약 110.4조원으로 전체 GDP의 4.8%의 비중을 차지하고 있습니다. 국내 경제가 저성장 국면에 진입함과 동시에 2000년대 초반 이후 지속된 주택 불경기의 영향으로 GDP에서 건설업이 차지하는 비중은 2005년 이후 하향곡선을 그리고 있었으나, 부동산 경기가 호황기로 돌아서면서 건설업의 생산비중은 2013년부터 증가추세를 보였습니다. GDP내 건설업 생산비중은 2013년 5.2%에서 2017년 5.9%까지 소폭 증가하였으나, 2018년 이후 주택경기부진의 영향으로 다시 감소하여 5.6%를 기록하였습니다. 건설업 비중은 2020년 이후 지속적으로 하락하여 2024년 기준 4.8%를 기록하고 있습니다. 한편, GDP내 건설투자 비중은 2017년 16.6%에서 지속적으로 감소하고 있으며 2020년 COVID-19로 인한 전체 GDP 하락의 영향으로 GDP내 건설투자 비중이 2019년 14.8%대비 0.4%p 증가한 15.2%를 기록하였으나, 이후 지속적으로 하락하여 2024년 기준 13.0%를 기록하였습니다.

| [국내총생산(GDP)내 건설업 생산 비중 추이] |

| (단위 : 조원, %) |

| 구 분 | GDP내 건설업 생산비중 | ||

| 전체 | 건설업(비중) | ||

| 2012 | 1,677.1 | 86.4 | 5.2% |

| 2013 | 1,732.3 | 90.3 | 5.2% |

| 2014 | 1,788.0 | 92.0 | 5.1% |

| 2015 | 1,840.2 | 97.5 | 5.3% |

| 2016 | 1,898.6 | 108.0 | 5.7% |

| 2017 | 1,963.7 | 115.1 | 5.9% |

| 2018 | 2,026.1 | 112.7 | 5.6% |

| 2019 | 2,073.0 | 110.7 | 5.3% |

| 2020 | 2,058.5 | 110.3 | 5.4% |

| 2021 | 2,153.4 | 109.3 | 5.1% |

| 2022 | 2,212.2 | 110.3 | 5.0% |

| 2023 | 2,243.2 | 113.6 | 5.1% |

| 2024 | 2,288.6 | 110.4 | 4.8% |

| 출처 : 대한건설협회 2025년 1/4분기 주요건설통계(2025.05.16) |

| [국내총생산(GDP)내 건설투자 비중 추이] |

| (단위 : 조원, %) |

| 구 분 | GDP내 건설업 생산비중 | ||

| 전체 | 건설업(비중) | ||

| 2012 | 1,677.10 | 236.1 | 14.10% |

| 2013 | 1,732.30 | 251 | 14.50% |

| 2014 | 1,788.00 | 255 | 14.30% |

| 2015 | 1,840.20 | 274 | 14.90% |

| 2016 | 1,898.60 | 302.3 | 15.90% |

| 2017 | 1,963.70 | 325.4 | 16.60% |

| 2018 | 2,026.10 | 311.8 | 15.40% |

| 2019 | 2,073.00 | 307.7 | 14.80% |

| 2020 | 2,058.50 | 313 | 15.20% |

| 2021 | 2,153.40 | 312.3 | 14.50% |

| 2022 | 2,212.20 | 301.4 | 13.60% |

| 2023 | 2,243.20 | 306 | 13.60% |

| 2024 | 2,288.60 | 296.8 | 13.00% |

| 출처 : 대한건설협회 2025년 1/4분기 주요건설통계(2025.05.16) |

한편, 전체 취업자 중 건설업 취업자 비중은 2024년 기준 6.9%(201.1만명) 수준으로 높은 비중을 차지하고 있습니다. 전체 취업자 중 건설업 취업자 현황은 다음과 같습니다.

| [건설업 취업자 현황 추이] |

| (단위 : 천명, %) |

| 년도 | 취업자 | 실업자 | 실업률 | ||

|---|---|---|---|---|---|

| 전체 | 건설업 | 비중 | |||

| 2012년 | 24,955 | 1,797 | 7.2 | 826 | 3.2 |

| 2013년 | 25,299 | 1,780 | 7.0 | 808 | 3.1 |

| 2014년 | 25,897 | 1,829 | 7.1 | 939 | 3.5 |

| 2015년 | 26,178 | 1,854 | 7.1 | 976 | 3.6 |

| 2016년 | 26,409 | 1,869 | 7.1 | 1,009 | 3.7 |

| 2017년 | 26,725 | 1,988 | 7.4 | 1,023 | 3.7 |

| 2018년 | 26,822 | 2,034 | 7.6 | 1,073 | 3.8 |

| 2019년 | 27,123 | 2,020 | 7.4 | 1,063 | 3.8 |

| 2020년 | 26,904 | 2,016 | 7.5 | 1,108 | 4.0 |

| 2021년 | 27,273 | 2,090 | 7.7 | 1,037 | 3.7 |

| 2022년 | 27,808 | 2,097 | 7.5 | 866 | 3.0 |

| 2023년 | 28,416 | 2,114 | 7.4 | 787 | 2.7 |

| 2024년 | 29,156 | 2,011 | 6.9 | 1,115 | 3.8 |

| 2025년 1분기 | 28,589 | 1,932 | 6.8 | 918 | 3.2 |

| 출처: 대한건설협회 2025년 1/4분기 주요건설통계(2025.05.16) |

이처럼 국가 기간산업으로서 고용창출의 중요한 축을 맡고 있는 건설업은 타산업 대비 생산 및 고용 유발효과가 크기 때문에 국내 경기 조절의 주요 정책수단으로 활용되고 있으며, 정부 정책 또한 건설경기에 영향을 미치는 주요한 요인이 되고 있습니다. 따라서 건설업은 정부의 사회간접시설 투자규모, 타 산업의 경제 활동수준, 기업의 설비투자 및 국민소득 증가 등에 의해 생산활동이 파생되므로 경기변동에 민감하게 반응하는 산업이라 할 수 있습니다.

국내 경제는 과거의 고성장 시대에서 저성장 국면에 진입하였으며, 경기후행산업 특성상 건설업은 산업순환주기 중 성숙기에 진입하였습니다. 국내 건설사 역시 기존에 집중되었던 주택/건축 부문 위주의 사업영역에서 벗어나 해외 플랜트 및 해외 SOC 수주 등 해외진출을 통해 신성장 동력의 발굴이 필요하며, 사업 포트폴리오 역시 다변화가 필요한 시점입니다. 현재와 같은 국내 경기의 저성장국면이 지속될 경우, 경기후행산업의 특성상 GDP에서 건설업이 차지하는 비중이 지속적으로 감소할 가능성이 존재하며, 당사가 영위하는 데크플레이트 사업은 전방산업인 건설업의 영향을 받고 있어 당사 영업환경 및 실적에도 부정적인 영향을 끼칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

|

다. 전방산업(건설업)의 성장성 둔화에 따른 위험

|

당사의 주요 제품인 데크플레이트는 건설 분야에서 사용되는 합판거푸집공법을 대체한 제품으로 건설 현장에서 철근콘크리트 슬래브의 거푸집으로 사용되는 얇은 철판을 의미하며, 당사의 영업 환경은 전방산업인 건설업의 성장성과 밀접한 관계가 있습니다.

국내 건설업은 1950년대 61개 건설업체로 출범하여 한국전쟁 이후 국토복원을 중심으로 성장하였으며, 1960년대 경제개발이 본격화되며 사회간접시설(SOC)을 중심으로 발전하였습니다. 1970년대 들어 중동건설시장 진출붐이 일며 국가 경제를 부흥시켰으며, 국내외 건설시장의 부흥기를 지냈습니다. 1980년대 중반 이후 중동건설시장 진출은 쇠퇴하였으나, 주택건설 및 SOC 투자 등 국내 건설을 기반으로 건설업은 꾸준히 성장하였습니다. 1990년대 이후 삼풍백화점, 성수대교 붕괴 등 부실시공에 대한 우려의 확대, IMF 등의 영향으로 건설사 경영난 및 연쇄부도사태가 발생하였습니다. 2000년대 들어 선진 경영기법 도입, 합리적인 수주잔량 수립 등 건설업계의 개혁을 추진하며 100억원대 이상의 수주고를 기록하였습니다. 2010년대 이후에는 인구증가율 및 가구수 증가율의 감소에 따른 신규주택 건설 수요 축소, 주택보급률 100% 상회, 도로보급 수요의 증가세 둔화에 따라 수요 및 공급측면에서 건설업의 성장 동력은 약화되었으며, 건설업이 성숙기에 접어들었다는 평가를 받고있습니다.

한편 2014년 국내 건설수주 규모는 전년대비 17.7% 증가한 107조 4,664억원을 기록하며, 6년 만에 증가세로 전환되었습니다. 이는 공공부문에서 공기업과 지자체 및 공공단체의 발주증가와 민간부문에서 신규주택 및 재건축 경기 회복으로 수주 규모가 증가하였기 때문입니다. 또한, 2015년 건설경기의 회복세가 확장되며 전체 국내 건설 수주액은 157조 9,836억원을 기록하며 전년대비 47% 상승하였습니다. 특히, 민간부문의 발주금액이 큰 폭으로 증가하여 국내 건설 경기 회복세의 큰 역할을 담당하였습니다. 2016년의 경우 토목 수주 규모가 전년 대비 16%의 감소를 보였으나, 일반 건축 부문에서 12.6% 상승하는 모습을 보이며 2015년 대비 건설수주 규모는 4.4% 증가하였습니다. 그러나 2017년 건설 수주액은 전년 대비 2.6% 감소하며 감소세로 전환되는 모습을 보였습니다.

2018년의 국내건설공사 수주액은 154조 5,277억원으로 전년 대비 3.7% 감소하였으며, 발주처별 수주액은 공공 42조 3,447억원, 민간 112조 1,832억원으로 각각 전년 대비 10.3%, 1.0% 감소하였습니다. 2018년 민간주택수주의 경우 재개발 수주는 양호하였으나, 신규 주택 수주가 부진한 모습을 보였습니다. 2019년 국내 건설 수주금액은 166조 352억원으로 2018년 대비 7.4% 증가했습니다. 공공부문과 민간부문이 13.5%, 5.5%로 크게 증가했으며, 공종 부문별로 토목과 건축이 전년대비 6.7%, 7.8% 증가하였습니다. 2020년 국내 건설 수주금액은 194조 750억원으로 전년 대비 16.9% 증가하며 큰 폭의 성장세를 보였으며, 민간 부문은 20.4%, 건축 부문은 28.2%의 성장세를 기록하였습니다. 2021년 국내 건설 수주액의 경우 211조 9,882억원으로 전년 대비 9.2% 증가하며 높은 증가세를 이어나갔는데, 이는 COVID-19 회복에 대한 경기 개선 기대감으로 공공과 민간, 토목과 건축 전년 동기 대비 증가하였기 때문입니다. 2022년의 국내 건설 수주금액은 229조 7,490억원으로 전년 동기 대비 8.4% 증가하였으며, 2021년과 같이 공공, 민간, 토목, 건축 등 전 부문에서 양호한 회복세를 시현하였습니다.

그러나 2023년의 경우 고금리 기조로 인해 부동산 경기가 침체국면에 진입함에 따라 국내 건설수주액은 189조 8,440억원을 기록하며 전년 대비 -17.4% 급감하는 모습을 나타냈습니다. 공공부문은 64조 3,060억원으로 전년대비 13.1% 증가하였으나, 민간 부문은 125조 5,381억원으로 전년 대비 -27.4% 감소하였습니다. 2024년의 경우 일부 금리 인하에 따라 국내 건설수주액은 2,180조원으로 전년 대비 5.5% 증가하였으나, 2025년 1분기에는 전년동기 대비 -12.4% 감소한 365조원을 기록했습니다. 발주부문별, 공종별로도 모두 전년 동기 대비 감소한 수치를 기록하였습니다. 국내 건설수주액은 가계의 소득여건 개선 지연, 부동산 시장의 불확실성 확대로 인해 추가 하락할 우려가 있으며, 최근 15년간 국내 건설 수주액 추이는 다음과 같습니다.

| [국내 건설 수주액 추이] |

| (단위 : 억원, %) |

| 연 도 | 전체 | 발주부문별 | 공종별(토목/건축) | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 합계 | 증감률 | 공공 | 증감률 | 민간 | 증감률 | 토목 | 증감률 | 건축 | 증감률 | |

| 2010년 | 1,032,298 | -13.0 | 382,368 | -34.6 | 649,930 | 7.9 | 413,807 | -23.6 | 618,492 | -4.2 |

| 2011년 | 1,107,010 | 7.2 | 366,248 | -4.2 | 740,762 | 14.0 | 388,097 | -6.2 | 718,913 | 16.2 |

| 2012년 | 1,015,061 | -8.3 | 340,776 | -7.0 | 674,284 | -9.0 | 356,831 | -8.1 | 658,230 | -8.4 |

| 2013년 | 913,069 | -10.1 | 361,702 | 6.1 | 551,367 | -18.2 | 299,039 | -16.2 | 614,030 | -6.7 |

| 2014년 | 1,074,664 | 17.7 | 407,306 | 12.6 | 667,361 | 21.0 | 327,297 | 9.5 | 747,367 | 21.7 |

| 2015년 | 1,579,836 | 47.0 | 447,329 | 9.8 | 1,132,507 | 69.6 | 454,904 | 39.0 | 1,124,932 | 50.5 |

| 2016년 | 1,648,757 | 4.4 | 474,106 | 5.9 | 1,174,651 | 3.7 | 381,959 | -16.0 | 1,266,798 | 12.6 |

| 2017년 | 1,605,282 | -2.6 | 472,037 | -0.4 | 1,133,246 | -3.5 | 421,118 | 10.3 | 1,184,165 | -6.5 |

| 2018년 | 1,545,277 | -3.7 | 423,447 | -10.3 | 1,121,832 | -1.0 | 463,918 | 10.2 | 1,081,360 | -8.7 |

| 2019년 | 1,660,352 | 7.4 | 480,692 | 13.5 | 1,179,661 | 5.5 | 494,811 | 6.7 | 1,165,542 | 7.8 |

| 2020년 | 1,940,750 | 16.9 | 520,953 | 8.4 | 1,419,796 | 20.4 | 446,592 | -9.7 | 1,494,158 | 28.2 |

| 2021년 | 2,119,882 | 9.2 | 560,177 | 7.5 | 1,559,704 | 9.9 | 536,073 | 20.0 | 1,583,809 | 6.0 |

| 2022년 | 2,483,552 | 17.2 | 577,686 | 3.1 | 1,905,867 | 22.2 | 612,198 | 14.2 | 1,871,354 | 18.2 |

| 2023년 | 2,067,403 | -16.8 | 660,819 | 14.4 | 1,406,584 | -26.2 | 724,020 | 18.3 | 1,343,383 | -28.2 |

| 2024년 | 2,180,775 | 5.5 | 669,773 | 1.3 | 1,511,002 | 7.4 | 676,635 | -6.5 | 1,504,139 | 11.9 |

| 2025년 1분기(E) | 365,881 | -12.4 | 90,562 | -30.5 | 275,318 | -4.1 | 85,604 | -44.9 | 280,277 | 6.9 |

| 출처: | 대한건설협회 월간건설경제동향 |

| 주1: | 2025년 1분기의 증감률의 경우 전년 동기 대비 증감률입니다. |

건설 수주액 증가에 비해 최근 건축허가 면적의 경우 가파른 감소세를 나타내고 있습니다. 건축허가 면적의 감소는 국내 건설 수주 가능 금액을 감소시킬 가능성 있으므로 향후 건설수주에 있어서 부정적인 영향을 줄 수 있습니다. 2019년 연간 기준 건축허가 총면적은 144,291천 제곱미터로 전년 동기 대비 10.4% 감소하였으며, 특히, 주거용의 경우 전년동기 대비 19.3% 감소하는 등 큰 폭의 하락을 보였습니다. 한편, 2020년 건축허가 총면적은 147,310천제곱미터로 전년 대비 2.1% 증가하였으나, 주거용은 0.4% 감소하며 보합세를 보였습니다. 다만, 2021년 건축허가 면적은 173,205천제곱미터로 전년 대비 17.6% 증가하고, 주거용 또한 전년 대비 8.4% 증가하였습니다. 2022년 건축허가 면적은 181,620천제곱미터로 전년 동기 대비 4.9%로 증가하였으나, 2023년 135,080천제곱미터로 크게 감소하였으며, 2024년에는 122,671천제곱미터로 9.2% 추가 감소하였습니다. 특히 상업용 면적이 전년 대비 15.3% 줄어들며 크게 감소하는 흐름을 보였습니다. 2025년 1분기에는 전년동기 대비 23.3% 감소하는 흐름을 보였습니다.

| [건축허가 면적 추이] |

| (단위: 천㎡,%) |

| 연도 | 총면적 | 증감율 | 용도별 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 주거용 | 증감 | 상업용 | 증감 | 공업용 | 증감 | 기타 | 증감 | |||

| 2014년 | 141,347 | 11.2 | 60,935 | 21.3 | 37,420 | 11.0 | 15,655 | -2.7 | 27,337 | 1.2 |

| 2015년 | 189,840 | 34.3 | 85,520 | 40.3 | 52,449 | 40.2 | 16,709 | 6.7 | 35,162 | 28.6 |

| 2016년 | 178,955 | -5.7 | 78,420 | -8.3 | 48,144 | -8.2 | 17,443 | 4.4 | 34,948 | -0.6 |

| 2017년 | 171,875 | -4.0 | 70,255 | -10.4 | 48,226 | -0.2 | 16,377 | -6.1 | 37,017 | 5.9 |

| 2018년 | 160,964 | -6.3 | 57,325 | -18.4 | 44,755 | -7.2 | 16,247 | -0.8 | 42,638 | 15.2 |

| 2019년 | 144,291 | -10.4 | 46,244 | -19.3 | 38,260 | -14.5 | 16,371 | 0.8 | 43,419 | 1.8 |

| 2020년 | 147,310 | 2.1 | 46,062 | -0.4 | 41,558 | 8.6 | 16,982 | 3.7 | 42,708 | -1.6 |

| 2021년 | 173,205 | 17.6 | 57,575 | 25.0 | 49,016 | 18.0 | 17,321 | 2.0 | 49,289 | 15.4 |

| 2022년 | 181,620 | 4.9 | 64,599 | 12.2 | 47,094 | -3.9 | 18,800 | 8.5 | 51,103 | 3.7 |

| 2023년 | 135,080 | -25.6 | 44,747 | -30.6 | 33,520 | -28.8 | 15,469 | -17.7 | 41,341 | -19.1 |

| 2024년 | 122,671 | -9.2 | 43,367 | -3.1 | 28,413 | -15.3 | 14,285 | -7.7 | 36,604 | -11.5 |

| 2025년 1분기 | 23,601 | -23.3 | 8,253 | -25.2 | 5,783 | -24.4 | 2,377 | -24.4 | 7,188 | -19.9 |

| 출처: | 국토교통부, 대한건설협회 2025년 1/4분기 기준 주요건설통계(2025.05) |

| 주1: | 2025년 1분기의 증감률의 경우 전년 동기 대비 증감률입니다. |

한편, 공공부문 건설수주는 국토교통 예산 및 SOC 예산에 큰 영향을 받고 있습니다. 국토교통부는 2018년 초 국토교통 예산을 2017년 20.2조원 대비 3.1조원 감소한 17.1조원으로 편성하였으나 수자원 예산 환경부 이체로 6,824억원이 조정되어 최종적인 예산은 16.4조원을 기록하였습니다. 국토교통부 예산은 2016년부터 매년 감소하는 추세를 보이다가 2019년 17.6조원으로 전년 대비 1.2조원 증가하였습니다. 2020년 역시 전년에 이어 20.5조원으로 2.9조원 증가하며 3개년만에 20조원 상회하는 예산이 편성되었습니다. 2021년, 2022년 모두 각각 21.5조, 22.7조원으로 예산이 편성되어 상승 추세를 이어갔습니다.

예산 가운데 도로ㆍ철도ㆍ항공ㆍ수자원 등 SOC 예산은 2018~2019년 동안 정부의 정책과제(5년간 178조원) 실행에 필요한 재원마련 및 기반시설 축적으로 2017년 대비 감축되었으나, 2021년 SOC 예산은 노후 SOC 유지보수, 대도시권 교통난 해소, 국토 균형발전을 위한 교통, 물류망 확충 등에 비중을 확대함에 따라 편성된 예산이 전년 대비 2.8조원 증가하였으며, 2022년 SOC예산은 22.7조원으로 편성된 예산이 더욱 증가하였습니다.

한편, 2023년은 국토교통부 총 예산이 22.4조원으로 2022년 대비 감소한 가운데 SOC 예산 또한 19.7조원으로 감소하였습니다. 다만, 2024년 국토교통부 총 예산이 조원으로 재차 증가한 가운데 SOC 예산 또한 19.7조원에서 20.7조원으로 증가하였습니다. 2025년에는 국토부 본예산 수준은 22.8조원으로 감소하였으며, 2025년 5월 국토교통부 제1회 추가경예산 확정에서 산불피해 이재민 지원 및 건설경기 부진 보완 등을 위한 추경예산 1.1조원이 확정되었으며, 이 가운데 SOC 예산은 추경예산 0.8조원으로 인해 전년과 비슷한 수준인 20.4조원으로 상승했습니다.

| [국토교통부 예산 추이] |

| (단위: 조원) |

| 구분 | 2019년 | 2020년 | 2021년 | 2022년 | 2023년 | 2024년 | 2025년 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 본예산 | 추경 | 본예산 | 추경 | 본예산 | 추경 | 본예산 | 추경 | 본예산 | 추경 | |||

| 계 | 17.6 | 18.2 | 20.5 | 20.2 | 23.6 | 23.7 | 25.1 | 24.0 | 22.4 | 23.7 | 22.8 | 23.9 |

| SOC | 15.8 | 16.3 | 18.7 | 18.4 | 21.5 | 21.6 | 22.7 | 21.6 | 19.7 | 20.7 | 19.6 | 20.4 |

| 주택,주거급여 | 1.8 | 1.8 | 1.8 | 1.8 | 2.1 | 2.1 | 2.4 | 2.4 | 2.7 | 2.9 | 3.2 | 3.5 |

| 출처: 국토교통부 |

주택경기는 장기간 침체에 따른 실질 가격 하락과 수도권 공급 감소라는 근본적인 요인과 더불어 저금리 지속과 정부의 부동산 활성화 정책에 기인하여 2015년 전후로 호황을 보이기도 하였으나, 2022년 이래 이어진 전 세계적 고금리 기조, 미국의 기준금리 인하 시점에 대한 불확실성 및 가계부채에 대한 우려가 표면화되고 있으며, 이로 인해 부동산시장의 불확실성 역시 확대되고 있습니다.

한편, 정부의 SOC 사업에 대한 계속적인 지원 의지는 있으나 재정 건전성 유지 및 복지 등 의무지출 소요의 증가라는 재정 여건 하에서 SOC 투자는 큰 폭의 확대를 기대하기는 어려울 것으로 예상됩니다. 물론 최근 SOC 투자에 대한 증가세는 당사의 전방산업인 건설업에 긍정적인 영향을 미칠 수 있으나 2023년 감소세를 기록한 바 있으며 현재로선 그 영향을 예측하기 어려운 상황입니다.

한편, 국내 건설사들은 2008년 금융위기 이후 점진적으로 유가가 회복됨에 따라 중동 플랜트 발주 또한 본격화되면서 국내 건설 업체들의 해외수주도 회복세를 보였습니다. 해외건설 수주가 호조세를 보였던 원인은 당시의 중동지역 오일머니가 해당지역의 발전 등 대형 플랜트 설비 투자로 이어지면서 국내 건설업체의 해외수주금액 증가세에 원동력으로 작용한 것으로 판단됩니다. 특히 2010년의 경우 2009년 말 수주한 186억달러 규모의 UAE 원전 실적이 반영되면서 해외수주액은 총 715.8억 달러에 달하는 등 최대 호황을 기록했습니다. 이처럼 2008년 이후 2014년까지 해외 수주규모는 전년도 일시적 수주급증이 있었던 2011년을 제외하고 꾸준히 증가하는 추세를 보였습니다.

그러나 2014년부터 시작된 글로벌 저유가 기조가 장기화되며 해외 플랜트를 중심으로 신규투자가 저조한 모습을 보였습니다. 지속적인 유가하락으로 중동지역 발주처들의 사업환경이 악화되어 공기 지연 및 사업일정의 취소가 발생하고 있으며, 발주규모 역시 축소하면서 해외 수주물량 증가세의 둔화 및 수주물량 절대 규모가 감소하였습니다. 이에 따라 2014년 총 660억달러 규모의 해외수주액은 2016년 282억까지 감소하였으며, 이후 소폭 반등하여 2018년 321억달러를 기록하였으나, 2019년 223억 달러로 전년 대비 감소하였습니다. 특히 2014년에는 총 660억달러의 해외 수주금액 중 517억달러가 플랜트로 약 78.4%의 비중을 차지하였으나, 플랜트 수주의 급격한 감소로 2019년 수주금액 223억달러 중 플랜트 수주금액은 108억달러로 비중이 약 48.4%로 축소되었습니다. 플랜트를 중심으로 한 해외 수주 규모 감소는 미국발 금리 인상 우려, 미국 트럼프 정부 출범에 따른 중동 정세의 불확실성, 중국 성장률 정체 등의 부정적 요소 및 중국의 저가 수주로 인한 가격경쟁력 상실 등에 기인합니다.

한편, 2020년의 경우, 상반기 COVID-19의 대유행과 유가 급락 사태로 인해 발주처인 산유국들의 재정부족 등으로 중동지역 발주취소 및 지연이 발생했으나, 2020년 말 각국의 경기 부양책 일환의 적극적인 인프라 투자와 국토교통부 중심의 정부지원, 그리고 국내 건설업체들의 다변화 노력으로 해외건설수주액은 목표액을 크게 초과한 351억달러를 달성하였습니다. 2021년 및 2022년의 경우, COVID-19 악화로 수주금액이 감소하였으며 각각 305.8억달러 및 309.8억달러를 기록하였습니다. 2023년에는 중동 및 북미 위주로 수주가 증가하여 333.1억달러를 기록하였습니다. 2024년의 경우 5월 누적 기준으로 136.4억달러의 해외건설수주 금액을 기록하였으며, 이는 전년 동기 대비 57.2% 증가한 수준입니다.

해외수주공사는 국내공사에 비해 공사기간이 장기간 소요되는 경우가 많은 경향이 있습니다. 이에 따라 예상치 못한 원자재 가격의 급등, 기초설계 변경에 따른 자재 교체 등 공사 초기에 예상했던 매출원가를 상회하는 경우가 발생하여 수익성이 악화되는 경우가 존재합니다. 또한, 국내 건설사들의 해외수주 중 큰 비중을 차지하고 있는 중동지역의 정치적 분쟁에 따라 공사가 지연되는 경우 수익성이 악화될 위험이 존재합니다.

2023년 10월 07일 팔레스타인 무장 정파인 '하마스'는 이스라엘을 기습 공격하였으며, 이에 네타냐후 이스라엘 총리는 2023년 10월 8일 전쟁을 선포 후 보복에 나섰습니다. 이와 관련하여 주변국을 포함한 중동 지역 정세 불안이 고조되고, 국제 정세 불안, 국제유가 상승 등을 야기한 바 있습니다. 또한, 2025년 06월 13일 이스라엘군은 테헤란 등 이란 핵·군사 시설에 선제 공습을 실시하였으며, 이로 인해 6월 17일 WTI는 전날 대비 4.29% 상승한 73.27달러에서 거래를 마쳤습니다. 이와 같은 지정학적 분쟁이 지속적으로 발생할 경우 프로젝트 지연 및 발주 축소, 원자재 수급 변동성 확대, 금융비용 증가 등으로 인해 국내 건설사들의 해외수주 및 수익성에도 부정적인 영향을 끼칠 수 있습니다.

이처럼 건설업계에는 위기와 기회가 혼조되는 양상을 보이고 있는 바, 지속적인 모니터링을 통해 글로벌 정치적 분쟁과 유가변동이 해외건설경기에 미치는 영향을 확인해야 합니다. 최근 10년간 국내 건설업체의 해외건설 수주금액 추이는 다음과 같습니다.

| [국내 건설업체 해외건설 수주금액] |

| (단위: 억USD, %) |

| 구 분 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 합계 | 461.4 | 281.9 | 290.1 | 321.2 | 223.3 | 351.3 | 305.8 | 309.8 | 333.1 | 371.1 | 116.2 |

| (증감율,%) | -30.1 | -38.9 | 2.9 | 10.7 | -30.5 | 57.4 | -13.0 | 1.3 | 7.5 | 11.4 | -14.8 |

| 토목 | 84.9 | 64.4 | 51.4 | 71.6 | 45.4 | 98.4 | 62.2 | 58.5 | 19.0 | 17.3 | 6.1 |

| 건축 | 71.1 | 53.3 | 23.6 | 53.8 | 49.1 | 50.3 | 41.0 | 86.6 | 121.5 | 52.4 | 25.9 |

| 산업설비 | 264.9 | 132.5 | 199.1 | 183.8 | 108.7 | 186.4 | 160.4 | 131.0 | 157.8 | 243.0 | 72.2 |

| 전기/통신 | 10.4 | 14.8 | 7.1 | 3.8 | 7.9 | 7.7 | 31.2 | 14.0 | 18.2 | 20.5 | 6.1 |

| 용역 | 30.1 | 16.9 | 8.4 | 8.2 | 12.1 | 8.6 | 11.1 | 19.7 | 16.7 | 38.1 | 5.9 |

| 출처: | 해외건설통합정보서비스 연도별현황 |

| 주1: | 2025년의 경우 05월까지의 합계를 나타낸 수치입니다. |

국내 건설사들은 포화 상태인 국내 시장에 국한되지 않고 신성장 동력 발굴과 사업포트폴리오 다변화를 위해 적극적으로 해외진출을 모색하고 있으며, 이미 해외에 진출한 건설사들은 수주 지역의 다변화를 위해 노력하고 있습니다. 그러나 글로벌 건설산업 역시 경쟁이 치열해지면서 저가수주 및 정부지원을 발판으로 한 개발도상국에 대한 수주 경쟁 우위 확보 등 국내 건설사의 해외 진출에 부정적인 영향을 미치는 요소들이 존재하는 상황입니다.

지역별 수주 현황을 살펴보면, 2017년 기준 해외 수주액의 약 93% 수준인 270억달러 이상이 중동과 아시아 지역에서 발생하였습니다. 2018년 역시 신규 수주액 321억 1,566만 달러 중 254억 1,222만 달러(79.1%)가 중동과 아시아 지역에서 이뤄지며 중동과 아시아 지역에 편중되는 모습을 보였습니다. 2019년 12월 누적 기준 해외수주의 지역별 현황에서도 중동 및 아시아 지역이 차지하는 비중이 약 81.2% 수준으로 가장 크게 나타나고 있으며, 2020년에는 이보다 다소 완화되었지만 전체 수주금액 351.3억달러 가운데 70.8%에 해당하는 247.8억달러가 해당 지역에서 발생하였습니다. 지역별 다변화 노력의 일환으로 태평양·북미, 유럽, 아프리카 및 기타 지역으로부터의 공사수주 규모가 과거 대비 증가하고는 있으나, 여전히 합산 수주 규모가 2020년 기준 103.5억 달러로 전체 수주규모 대비 29.5%에 불과합니다.

한편, 2021년 및 2022년에는 COVID-19 사태로 인해 미뤄졌던 북미 및 유럽 지역의 수주를 경쟁력 높은 국내 건설업체들이 수주하게 되어, 합산 비중이 각각 전체의 약 25.6%, 27.9%로 크게 확대되었고, 2023년 12월 기준 북미지역 및 중동지역 중심으로 높은 수주를 보이며 각각 전체의 약 31.0% 및 34.3%를 차지하여 최근 5개년 가운데 가장 다변화된 결과를 기록하였습니다. 2024년의 경우 해외건설 수주의 큰 비중을 차지하는 중동, 아시아, 유럽지역의 수주가 회복되며 전체 수주 금액은 전년 대비 38억 달러 상승하였으며, 2025년에도 중동지역 수주를 중심으로 상승흐름을 이어가고 있습니다.

| [지역별 해외건설 수주 현황] |

| (단위: 억USD, %) |

| 구분 | 2015년 | 2016년 | 2017년 | 2018년 | 2019년 | 2020년 | 2021년 | 2022년 | 2023년 | 2024년 | 2025년 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | |

| 중동 | 165.3 | 35.8 | 106.9 | 37.9 | 145.8 | 50.3 | 92.0 | 28.7 | 47.6 | 21.3 | 133.0 | 37.9 | 112.2 | 36.7 | 90.2 | 29.1 | 114.3 | 34.3 | 184.9 | 49.8 | 56.4 | 48.5 |

| 아시아 | 197.1 | 42.7 | 126.3 | 44.8 | 124.4 | 42.9 | 161.4 | 50.3 | 125.3 | 56.1 | 114.8 | 32.7 | 92.5 | 30.3 | 122.0 | 39.4 | 67.9 | 20.4 | 71.1 | 19.2 | 15.8 | 13.6 |

| 유럽 | 9.8 | 2.1 | 6.5 | 2.3 | 3.3 | 1.1 | 37.8 | 11.8 | 24.7 | 11.1 | 16.9 | 4.8 | 46.0 | 15.0 | 34.1 | 11.0 | 21.1 | 6.3 | 50.6 | 13.6 | 9.4 | 8.1 |

| 태평양· 북미 |

36.5 | 7.9 | 13.8 | 4.9 | 5.5 | 1.9 | 10.4 | 3.2 | 5.7 | 2.5 | 5.5 | 1.6 | 39.3 | 12.9 | 45.4 | 14.6 | 103.1 | 31.0 | 46.8 | 12.6 | 25.7 | 22.1 |

| 중남미 | 45.3 | 9.8 | 16.2 | 5.7 | 3.6 | 1.3 | 7.3 | 2.3 | 2.8 | 1.3 | 69.2 | 19.7 | 13.8 | 4.5 | 6.0 | 2.0 | 14.7 | 4.4 | 15.2 | 4.1 | 3.8 | 3.3 |

| 아프리카 | 7.5 | 1.6 | 12.3 | 4.3 | 7.0 | 2.4 | 12.2 | 3.8 | 17.1 | 7.7 | 12.0 | 3.4 | 2.0 | 0.7 | 12.0 | 3.9 | 1.4 | 3.6 | 2.5 | 0.7 | 5.0 | 4.3 |

| 합계 | 461.4 | 100.0 | 281.9 | 100.0 | 289.6 | 100.0 | 321.1 | 100.0 | 223.2 | 100.0 | 351.3 | 100.0 | 305.8 | 100.0 | 309.8 | 100.0 | 333.1 | 100.0 | 371.1 | 100.0 | 116.2 | 100.0 |

| 출처: | 해외건설통합정보서비스 연도별현황 |

| 주1: | 2025년의 경우 05월까지의 합계를 나타낸 수치입니다. |

산업 순환 주기 상 성숙기에 도달한 국내 건설사들은 해외수주 지역의 확장을 통해 사업포트폴리오를 다변화하기 위한 사업활동을 전개하고 있습니다. 그러나 저유가 기조로 인한 발주처 재정부족 등으로 중동지역 발주취소 및 지연이 빈번히 발생하고 있으며, 미래에 이스라엘-팔레스타인 전쟁과 같은 분쟁이 추가적으로 발생할 경우 해외사업의 불확실성이 증가할 수 있습니다. 또한, 최근에는 Local 및 중국 건설사들의 성장 등으로 저가 수주와 같은 가격경쟁이 심화되고 있어 해외 사업 확장에 어려움이 존재하고 있습니다. 이와 같이 국내 건설업체들의 해외 수주물량에 대한 양적, 질적 성장, 진출 지역의 다변화 등에 어려움이 존재하며, 건설업의 성장 둔화는 당사의 주요 제품인 데크플레이트 수요에도 부정적인 영향을 끼칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

|

라. 데크플레이트 산업 성장 정체 위험

|

당사의 주요 제품인 데크플레이트는 합판거푸집 공법을 대체한 제품으로, 건설인력의 부족, 인건비 상승, 산업재해 예방의 중요성 확대, 목재가격 상승, 공기 단축의 필요성 증대 등 건축 현장의 여러 환경 변화로 인해 그 수요가 더욱 증가하고 있습니다. 전방산업인 건설경기로 인한 수요 변동성은 존재하나, 합판거푸집 공법의 대체 수요는 지속적으로 증가할 것으로 예상됩니다.

데크플레이트는 수주한 건축물의 설계와 건축 공정의 진척도에 맞추어 주문생산하는 제품입니다. 설계된 슬라브의 길이와 두께, 형태, 필요한 구조성능 등의 사양에 알맞게 생산하여 현장에 공급해야 하며, 건축물의 시공이 시작된 이후에도 설계가 수시로 변경되기 때문에 발주처로부터 설계가 확정되어야 생산할 수 있으므로 일반 표준 제품처럼 사전에 재고를 생산해 놓고 판매할 수 없는 특성이 있습니다. 또한, 건축공사의 특성상 동절기 및 우기에는 선행공정인 골조공사가 늦어지는 등 건축공정이 원활하게 진척되지 않을 수 있습니다. 이에 데크플레이트의 수주는 계절과 상관없이 이루어지나, 출하 및 시공의 경우 동절기 및 우기에는 제품 출하 및 매출이 감소하는 특징을 보이고 있습니다.

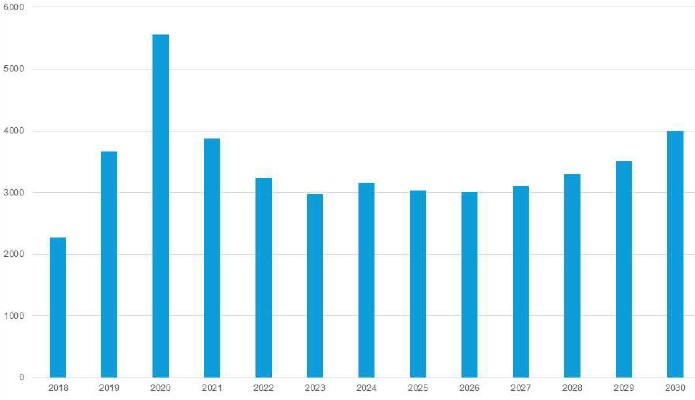

한편, 글로벌 시장조사기관 Gminsights에 의하면 데크플레이트 시장은 2022년 기준 약 55억USD 규모였으며, 2025년에는 약 67억USD로 성장할 것으로 예상됩니다. 연평균 성장률 10.5%를 보이며 2037년 245억USD까지 확대될 것으로 전망되고 있습니다. 특히 아시아 지역을 중심으로 빠르게 성장하고 있으며, 데크플레이트 수요 증가의 원동력이 되고 있습니다. 이러한 빠른 성장은 데크플레이트의 공사 기간의 단축, 건설 비용 절감 등의 장점을 기반으로 글로벌 사용 비중이 급격히 증가하고 있는 데서 기인합니다.

| [글로벌 데크플레이트 시장 규모 전망] |

|

| 출처: Gminsight |

또한, 근로기준법 개정을 통한 최대노동시간 단축, 중대재해 처벌법 확대 적용으로 인한 안전 규제 강화, 최저임금 상승과 각종 원자재 가격 상승으로 인한 건설공사비 증가, 건설 노동 기피 현상과 숙련공 감소, 환경규제 확대로 인한 폐기물 감축 필요성 등으로 인해 국내 건설 현장에서 데크플레이트의 적용 비율은 더욱 확대될 것으로 예상됩니다. 이 중에서도 특히 공공 공사(정부, 지자체, 공공기관 발주)의 일요 휴무제 시행, 주52시간 근무제 적용 건설현장 확대 등 제도적 변화로 인해 근로시간이 감소하고 있으며, 광주 붕괴사고 발생 이후 건설현장의 안전관리 강화로 인해 공사기간은 늘어나는 모습을 보이고 있습니다. 이러한 근로시간 감소와 안전관리 강화 움직임은 중장기적인 관점에서 고용의 질과 노동생산성을 높이고 최종생산물인 건축물의 품질 향상에 기여할 수 있으나, 단기적으로는 건설 공사기간의 증가를 야기할 수 있습니다. 이에 향후 건설 투자에서 합판거푸집 대비 인적자원 투입이 적고, 공기 단축에 유리하고, 자재 운반 및 양중 작업 시 상대적으로 안전한 데크플레이트 공법의 적용이 더욱 확대될 것으로 전망됩니다.

그러나 "사업위험 다. 전방산업(건설업)의 성장성 둔화에 따른 위험"에서 서술한 바와 같이 국내 건설업은 2022년 이후 전 세계적 고금리 기조, 가계부채에 대한 우려 등으로 인해 불안정성이 확대되고 있으며, 이에 국내 건설투자 금액 역시 2022년부터 지속적으로 하향세를 보이고 있습니다. 2025년 1분기의 기성액은 전년 동기 대비 20.7% 감소하며 약 27.0조원 수준에 그쳤으며, 건설수주액도 전년 동기 대비 7.7% 감소하였습니다. 이러한 감소폭은 IMF 금융위기 이후 최대 수준이며, 건축 허가 및 착공 실적의 감소세도 2025년 하반기까지 이어질 전망이 잇따르면서 중, 단기적으로 건설경기의 침체가 지속될 위험이 존재합니다. 건설경기 회복을 위한 정부 정책이 지속적으로 논의되고 있으며, 공시서류 제출 전일 기준으로 2025년 2차 추경을 통해 지역 건설경기 회복 등에 약 2.7조원이 투입될 것으로 예상됩니다. 그럼에도 불구하고 건설 경기 정상화까지는 일정 기간이 소요될 수 있으며, 데크플레이트 적용 비율 증가에도 불구하고 수주 물량 자체는 감소할 위험이 존재합니다.