|

|

대표이사등의 확인_250627 |

정 정 신 고 (보고)

| 2025년 06월 27일 |

| 1. 정정대상 공시서류 : | 증권신고서(지분증권) |

| 2. 정정대상 공시서류의 최초제출일 : | 2025년 05월 14일 |

| 3. 정정사항 |

※ 금번 정정사항은 변경된 일정 및 증권신고서 내 기재사항을 보완하기 위한 것으로, 정정사항 확인의 편의를 위해 정정사항은 '굵은 초록색'을 사용하여 기재하였습니다.

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2025년 05월 14일 | 증권신고서(지분증권) | 최초 제출 |

| 2025년 05월 28일 | [기재정정]증권신고서(지분증권) | 기재정정(파란색) |

| 2025년 06월 13일 | [기재정정]증권신고서(지분증권) | 기재정정(빨간색) |

| 2025년 06월 27일 | [기재정정]증권신고서(지분증권) | 기재정정(초록색) |

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 | |

|---|---|---|---|---|---|

| ※ 단순 오타인 경우 정오표를 별도로 기재하지 않고 별도의 색깔 표시 없이 정정하였습니다. ※ 요약정보 및 인수인의 의견(분석기관의 평가의견)은 본문에 정정사항을 반영하였으며, 정오표를 별도로 기재하지 않 았습니다. |

|||||

| 제1부 모집 또는 매출에 관한 사항 | |||||

| II. 투자위험요소 - 회사위험 | 라. 수익성 악화 위험 | 아니오 | 기재 보완 | (주1) 정정 전 | (주1) 정정 후 |

(주1) 정정 전

| 라. 수익성 악화 위험 당사는 2020년까지 AI 기반 빅데이터 분석 및 SI(System Integration) 중심의 안정적인 수익구조를 기반으로 흑자를 유지해왔습니다. 그러나 2021년을 기점으로 AI 영상분석, 클라우드 기반 플랫폼 등 고도화된 기술 중심 사업으로 전환을 본격화하면서 연구개발 인력을 대폭 확충하였고, 이에 따라 인건비 중심의 비용 구조가 확대되었습니다. 이로 인해 2021년부터 영업이익 및 당기순이익이 적자전환하였습니다. 당사의 연결기준 영업손실은 2022년 -49.26억원, 2023년 -69.11억원, 2024년 -52.85억원, 2025년 1분기 -10.70억원을 기록하였고, 당사의 연결기준 당기순손실은 2022년 -45.45억원, 2023년 -64.59억원, 2024년 -51.87억원, 2025년 -8.41억원을 기록하였습니다. 당사의 연결기준 영업손실률은 2022년 -49.78%, 2023년 -188.64%, 2024년 -58.12%, 2025년 1분기 -136.40% 수준을 기록하였고, 연결기준 당기순손실률은 2022년 -45.92%, 2023년 -176.31%, 2024년 -57.04%, 2025년 1분기 -107.24% ㅎ수준을 기록하였습니다. 당사는 2025년부터는 어플라이언스 등 AI Infra 사업 부문의 매출이 꾸준히 발생함과 동시에 Vision AI, Digital Twin 사업부문의 매출도 본격적으로 발생함에 따라 실적 및 수익성이 개선될 것으로 기대하고 있습니다. 그러나, 당사가 예측하지 못한 글로벌 경기 변동 등 대내외적 부정적인 요인이 발생할 경우 당사의 수익성에 부정적인 영향을 끼칠 수 있습니다. 당사는 이러한 경영환경 변화에 적극적으로 대응하고 실적 개선 및 수익성 향상을 위하여 노력할 예정이나 당사의 대응이 적절하지 못할 경우 수익성이 악화될 수 있습니다. |

당사의 최근 3년 간 손익계산서상 주요 항목의 추이는 다음과 같습니다.

| [손익계산서상 주요 항목 추이(연결 기준)] |

| (단위: 백만원, %) |

| 구분 | 2025년 1분기 | 2024년 1분기 | 2024년 | 2023년 | 2022년 |

| 매출액 | 784 | 2,290 | 9,093 | 3,663 | 9,897 |

| 매출원가 | 505 | 2,242 | 7,783 | 3,475 | 9,424 |

| 매출원가율 | 64.38% | 97.91% | 85.59% | 94.86% | 95.22% |

| 매출총이익 | 279 | 48 | 1,310 | 188 | 473 |

| 매출총이익률 | 35.62% | 2.09% | 14.41% | 5.14% | 4.78% |

| 판매비와관리비 | 1,349 | 1,996 | 6,595 | 7,099 | 5,399 |

| 판관비율 | 172.03% | 87.16% | 72.53% | 193.78% | 54.56% |

| 영업손익 | -1,070 | -1,948 | -5,285 | -6,911 | -4,926 |

| 영업이익률 | 적자지속 (-136.40%) |

적자지속 (-85.06%) |

적자지속 (-58.12%) |

적자지속 (-188.64%) |

적자지속 (-49.78%) |

| 당기순손익 | -841 | -1,918 | -5,187 | -6,459 | -4,545 |

| 당기순이익률 | 적자지속 (-107.24%) |

적자지속 (-83.75%) |

적자지속 (-57.04%) |

적자지속 (-176.31%) |

적자지속 (-45.92%) |

| 출처: 당사 정기보고서 |

당사의 최근 3년 간 매출액은 2022년 98.97억원, 2023년 36.63억원, 2024년 90.93억원, 2025년 1분기 7.84억원 수준이며, 매출원가는 2022년 94.24억원, 2023년 34.75억원, 2024년 77.83억원, 2025년 1분기 5.05억원 수준입니다. 당사의 매출원가를 구성하는 대부분의 항목은 NVIDIA GPU 등 원재료이며, 그 외 노무비 및 경비 등이 구성하고 있습니다. 당사의 매출원가율은 최근 3년 간 2022년 95.22%에서 2023년 94.86%, 2024년 85.59%, 2025년 1분기 64.38%로 개선되었는데, 이는 AI Infra 부문에서의 고부가가치 제품 비중 증가와 Vision AI 부문에서의 제품 안정화에 따른 원가 절감 효과에 기인합니다.

(후략)

(주1) 정정 후

| 라. 수익성 악화 위험 당사는 2020년까지 AI 기반 빅데이터 분석 및 SI(System Integration) 중심의 안정적인 수익구조를 기반으로 흑자를 유지해왔습니다. 그러나 2021년을 기점으로 AI 영상분석, 클라우드 기반 플랫폼 등 고도화된 기술 중심 사업으로 전환을 본격화하면서 연구개발 인력을 대폭 확충하였고, 이에 따라 인건비 중심의 비용 구조가 확대되었습니다. 이로 인해 2021년부터 영업이익 및 당기순이익이 적자전환하였습니다. 당사의 연결기준 영업손실은 2022년 -49.26억원, 2023년 -69.11억원, 2024년 -52.85억원, 2025년 1분기 -10.70억원을 기록하였고, 당사의 연결기준 당기순손실은 2022년 -45.45억원, 2023년 -64.59억원, 2024년 -51.87억원, 2025년 -8.41억원을 기록하였습니다. 당사의 연결기준 영업손실률은 2022년 -49.78%, 2023년 -188.64%, 2024년 -58.12%, 2025년 1분기 -136.40% 수준을 기록하였고, 연결기준 당기순손실률은 2022년 -45.92%, 2023년 -176.31%, 2024년 -57.04%, 2025년 1분기 -107.24% 수준을 기록하였습니다. 당사는 2025년부터는 어플라이언스 등 AI Infra 사업 부문의 매출이 꾸준히 발생함과 동시에 Vision AI, Digital Twin 사업부문의 매출도 본격적으로 발생함에 따라 실적 및 수익성이 개선될 것으로 기대하고 있습니다. 그러나, 당사가 예측하지 못한 글로벌 경기 변동 등 대내외적 부정적인 요인이 발생할 경우 당사의 수익성에 부정적인 영향을 끼칠 수 있습니다. 당사는 이러한 경영환경 변화에 적극적으로 대응하고 실적 개선 및 수익성 향상을 위하여 노력할 예정이나 당사의 대응이 적절하지 못할 경우 수익성이 악화될 수 있습니다. |

당사의 최근 3년 간 손익계산서상 주요 항목의 추이는 다음과 같습니다.

| [손익계산서상 주요 항목 추이(연결 기준)] |

| (단위: 백만원, %) |

| 구분 | 2025년 1분기 | 2024년 1분기 | 2024년 | 2023년 | 2022년 |

| 매출액 | 784 | 2,290 | 9,093 | 3,663 | 9,897 |

| 매출원가 | 505 | 2,242 | 7,783 | 3,475 | 9,424 |

| 매출원가율 | 64.38% | 97.91% | 85.59% | 94.86% | 95.22% |

| 매출총이익 | 279 | 48 | 1,310 | 188 | 473 |

| 매출총이익률 | 35.62% | 2.09% | 14.41% | 5.14% | 4.78% |

| 판매비와관리비 | 1,349 | 1,996 | 6,595 | 7,099 | 5,399 |

| 판관비율 | 172.03% | 87.16% | 72.53% | 193.78% | 54.56% |

| 영업손익 | -1,070 | -1,948 | -5,285 | -6,911 | -4,926 |

| 영업이익률 | 적자지속 (-136.40%) |

적자지속 (-85.06%) |

적자지속 (-58.12%) |

적자지속 (-188.64%) |

적자지속 (-49.78%) |

| 당기순손익 | -841 | -1,918 | -5,187 | -6,459 | -4,545 |

| 당기순이익률 | 적자지속 (-107.24%) |

적자지속 (-83.75%) |

적자지속 (-57.04%) |

적자지속 (-176.31%) |

적자지속 (-45.92%) |

| 출처: 당사 정기보고서 |

당사의 최근 3년 간 매출액은 2022년 98.97억원, 2023년 36.63억원, 2024년 90.93억원, 2025년 1분기 7.84억원 수준이며, 매출원가는 2022년 94.24억원, 2023년 34.75억원, 2024년 77.83억원, 2025년 1분기 5.05억원 수준입니다. 당사의 매출원가를 구성하는 대부분의 항목은 NVIDIA GPU 등 원재료이며, 그 외 노무비 및 경비 등이 구성하고 있습니다. 당사의 매출원가율은 최근 3년 간 2022년 95.22%에서 2023년 94.86%, 2024년 85.59%, 2025년 1분기 64.38%로 개선되었는데, 이는 AI Infra 부문에서의 고부가가치 제품 비중 증가와 Vision AI 부문에서의 제품 안정화에 따른 원가 절감 효과에 기인합니다. 특히, 2025년 1분기에는 AI Infra 부문의 제품매출과 용역매출 중 용역매출만 발생하였고, 매출원가율이 평균 93% 수준으로 높은 제품 매출이 발생하지 않았기 때문에 용역매출에 대한 원가만 반영되어 일시적으로 총 매출원가율이 더욱 개선된 것처럼 나타났습니다. 향후 AI Infra 부문의 제품 매출이 발생할 경우 해당 제품의 높은 원가율 특성상 총 매출 기준의 매출원가율은 2025년 1분기 64.38% 대비 상승할 수 있습니다.

(후략)

【 대표이사 등의 확인 】

|

|

|

대표이사등의 확인_250627 |

증 권 신 고 서

| ( 지 분 증 권 ) |

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2025년 05월 14일 | 증권신고서(지분증권) | 최초 제출 |

| 2025년 05월 28일 | [기재정정]증권신고서(지분증권) | 기재정정(파란색) |

| 2025년 06월 13일 | [기재정정]증권신고서(지분증권) | 기재정정(빨간색) |

| 2025년 06월 27일 | [기재정정]증권신고서(지분증권) | 기재정정(초록색) |

| 금융위원회 귀중 | 2025 년 5 월 14 일 |

| 회 사 명 : |

주식회사 씨이랩 |

| 대 표 이 사 : |

윤세혁, 채정환 |

| 본 점 소 재 지 : |

(06107) 서울특별시 강남구 언주로 617, 3,4층 |

| (전 화) 02-2039-3145 |

|

| (홈페이지) http://www.xiilab.com |

|

| 작 성 책 임 자 : |

(직 책) 대표이사 (성 명) 윤세혁 |

| (전 화) (02) 2039 - 3147 |

|

| 모집 또는 매출 증권의 종류 및 수 : | 3,290,000주 | |

| 모집 또는 매출총액 : | 17,864,700,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : (주)씨이랩 → 서울특별시 강남구 언주로 617, 3,4층 엔에이치투자증권(주) → 서울특별시 영등포구 여의대로 108 파크원 타워2 |

【 대표이사 등의 확인 】

|

|

대표이사등의 확인_250514 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

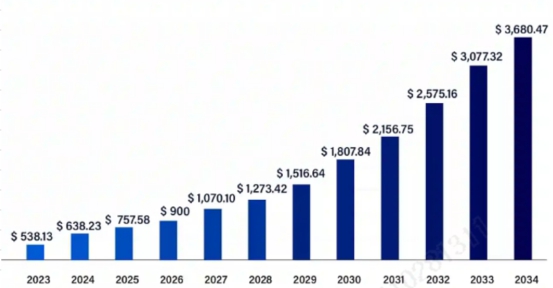

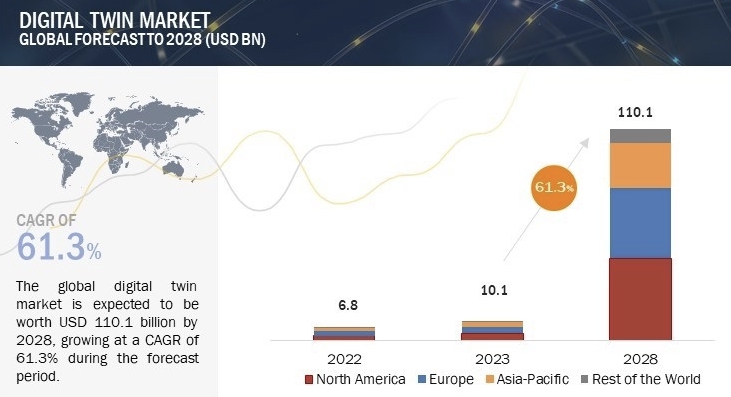

| 사업위험 | 가. 국내외 거시경기 침체 및 불확실성이 미치는 위험 당사는 빅데이터 및 인공지능(AI) 기술 기반 솔루션 및 서비스 개발, NVIDIA와의 파트너쉽을 기반으로 하는 어플라이언스 제품 판매를 주요 사업으로 영위하고 있으며, 인공지능과 관련 사업은 경기 변동에 민감한 특성이 있어 국내외 경기 변동에 따라 매출이 직간접적인 영향을 받을 수 있습니다. 코로나19 이후 세계 각국은 중국의 리오프닝, 주요 선진국의 견조한 고용 등에 힘입어 민간소비가 양호한 성장세를 보였음에도 불구하고, 금융 불안 심화, 지정학적 리스크, 통화긴축의 여파로 인한 투자심리 위축 등의 영향으로 성장세가 둔화되고 있으며 국내외 경기 회복이 향후에도 한동안 지연될 가능성을 배제할 수 없습니다. 이처럼 코로나19 이후에도 여전히 인플레이션 우려, 통화정책의 변동성, 지정학적 분열 등의 불확실성이 존재하고 있으며, 국내외 경기 회복이 향후에도 한동안 지연될 가능성을 배제할 수 없습니다. 또한, 전방산업의 경기가 악화될 경우 당사 주요 제품의 수요 감소가 초래될 수 있습니다. 수급 상황(Fundamental) 이외의 세계 금융 시장 환경 변화에도 제한적으로 영향을 받을 수 있으므로, 글로벌 경기와 산업 전반의 부진이 지속될 경우 당사의 영업환경에도 피해를 줄 수 있는 점 투자자께서는 유의하시기 바랍니다. 나. 전방산업 성장 둔화에 따른 위험 당사가 영위하는 사업은 넓은 범주에서는 인공지능 산업에 큰 영향을 받으며 세부적으로는 디지털트윈 산업의 변동에 직간접적 영향을 받으며, 특히 정부기관 및 기업들의 소프트웨어와 IT 서비스 관련 투자 지출 규모에 영향을 받습니다. 글로벌 ICT 컨설팅 기관인 프리시던스 리서치에 따르면, 2023년 전세계 인공지능 시장 규모는 5,381억달러에서 연 평균 19.1% 성장하여 2034년 3.68조달러에 도달할 것으로 전망하고 있습니다. 국내 인공지능 시장 또한 글로벌 인공지능 시장의 흐름에 맞추어 지속 성장할 것으로예상되며, 국내 인공지능 시장은 2022년 약 2.2조원에서 2027년 약 4.5조원으로 연평균 14.3%의 성장률을 보일 것으로 전망됩니다. 글로벌 시장 조사 기관 Markets and Markets에 따르면 글로벌 디지털 트윈 시장 규모는 2023년 101억 달러에서 2028년 1,101억 달러로, CAGR +61.3% 성장할 것으로 예상됩니다. 정부 정책과 더불어 디지털 트랜스포메이션이 기업들의 주요 과제로 인식되고 금융, 유통, 제조 등 다양한 산업에서의 수요가 증가하면서, 기업들의 IT 지출은 지속적으로 증가하고 있습니다. 당사가 영위하는 인공지능 관련 솔루션의 경우 수요처가 공공기관 및 일반기업 등 B2B 위주로 구성되어 있기 때문에 공공기관 및 일반기업의 IT 지출 및 투자 규모에 따라 영업실적이 변동될 수 있습니다. 기술 트렌드의 급격한 변화, 글로벌 경제 및 기업경기의 악화 등으로 인해 전방산업의 시장상황 악화에 따라 공공기관 및 일반기업의 IT 투자 수요가 감소할 수 있으며, 이러한 외부 요인이 장기화되는 경우 당사의 수익성에 부정적인 영향을 끼칠 수 있습니다. 다. 시장 경쟁 심화에 따른 위험 AI 산업은 상업화의 초기 단계로 핵심기술 보유여부가 회사의 경쟁력에 큰 영향을 줍니다. 전후방 산업과 연계하여 기술개발이 지속되고 있으며 산업표준 기술이 존재하지 않음에 따라, 향후 기술 트렌드 변화 혹은 신기술 개발 시에는 산업 내에서 유리한 위치를 선점하는 기업이 바뀔 수 있습니다. 이러한 산업적인 특성에 따라 현재 당사가 개발하고 있는 분야에서 새로운 경쟁자 및 경쟁의 심화가 진행될 시 당사의 실적 등에 부정적 영향을 미칠 수 있습니다. 당사는 AI 인프라 사업, Vision AI 사업, 디지털트윈 세 가지 사업부문별 시장에 맞추어 기술 개발을 통해 경쟁력을 갖추고자 노력하고 있습니다. 그럼에도 불구하고, AI 산업은 기술 진화 속도가 빠르고 경쟁 강도가 심화되고 있는 산업입니다. 향후 외부 환경 변화나 경쟁사의 기술 추격, 그리고 당사의 신규 제품 개발 지연이나 영업력 강화 부족 등의 요인으로 인해 시장 내 차별적 경쟁력을 유지하지 못할 경우 당사의 수익성에 부정적인 영향을 미칠 수 있습니다. 라. 정부 정책 변화에 따른 위험 당사가 영위하는 사업의 근간이 되는 인공지능 기술이 비약적으로 발전하면서 산업 내 다양한 사업에 활용되고 있으며, 이에 정부의 각종 정책들이 산업의 발전 방향 혹은 규제 등에 영향을 크게 미치고 있습니다. 정책에 더불어 관계 법령들을 제정함으로써 산업의 기본 발전 및 방향성이 민간 뿐 아닌 정부 차원의 주도로 이루어지고 있습니다. 국내 정부 또한 그 중요성을 인식하여 데이터·AI 경제 활성화 계획(2019.01)을 시작으로, 혁신성장 확산·가속화 전략(2019.08), 한국판 뉴딜 2.0(2021.07), 제1차 데이터 산업 진흥 기본계획(2023.01) 및 초거대AI 경쟁력 강화 방안(2023.04), 비정형 데이터 익명화 가이드라인(2024.02), 국가 AI 전략 정책방향(2024.09) 등의 정책을 연달아 시행하며 인공지능 국가 경쟁력 강화를 위해 적극적인 투자를 진행하고 있습니다. 다만, 상기의 정책 등의 지원책에도 불구하고, 정권 및 정책의 변화로 인하여 지원이 축소되거나 관련 주요 법규 및 정책 변화에 적절하게 대응하지 못할 경우, 해당 정책등에 영향을 받는 산업에 속해있는 당사의 영업 및 재무상태에 부정적인 영향을 미칠 수 있습니다. 마. 기술 경쟁력 확보 관련 위험 당사가 속한 인공지능 산업의 경우 본격 상업화 이전 단계로 제품의 상품성 확보 이전에 원천기술력이 매우 중요하나, 현시점에서 기술력으로 보았을 시 인공지능 산업은 미국이 주도하고 있는 상황입니다. 그럼에도 불구하고 인공지능 산업 내에서 개발된 기술 등의 경우 적용 가능한 전방산업의 수가 매우 크기에, 각 분야별 기술이 어떠한 형태로 적용되느냐에 따라 세부시장이 다양하게 형성될 것으로 판단됩니다. 이에 현재는 국내기업들이 글로벌 주요국 기업들에 비하여 기술력이 부족하여도 세부영역에서 기술력을 상회할 수 있으며, 상품화 성공 시 해당 분야에서 글로벌 시장 점유율을 높게 가져갈 수 있는 가능성 또한 충분하다 판단됩니다. 당사 역시 다양한 산업 분야의 기업과 함께 당사의 원천기술을 바탕으로 AI 영상분석 사업 및 디지털트윈 사업을 협의 및 진행 중에 있습니다. 다만, 이러한 국가적 지원 및 원천기술의 지속적인 연구개발에도 불구하고, 현재 기술력이 앞선 글로벌 기업들이 등장할 시 국내 시장이 전방위적으로 잠식당하여 당사 매출의 감소로 이어질 수 있는 위험이 존재함을 투자자께서 유의하시기 바랍니다. 바. 핵심연구인력 유출 위험 및 기술 경쟁력 확보 관련 위험 당사가 영위하고 있는 인공지능 관련 산업은 전통적 일반 제조업과 달리 빅데이터의 구축, AI 기술의 사업화에 필요한 응용프로그램 및 엔진 개발 등 연구개발역량이 사업 영위에 핵심 요소로서 고급 연구개발인력의 확보가 회사의 경쟁력을 유지하기 위한 중요한 요인이 됩니다. 당사는 2025년 4월 말 현재 연구개발 조직을 R&D Group, Sales Group, Supply Group으로 구분하고 있으며, 석사급 9명, 학사급 29명 등 총 38명의 연구인력을 보유하고 있습니다. 2024년말 기준 당사 임직원의 평균 근속년수는 약 31개월로, 핵심연구인력 이탈로 인해 기술개발이 중단될 위험은 상대적으로 낮다고 판단됩니다. 핵심 연구인력의 이탈은 당사의 경쟁력을 약화시킬수 있는 매우 중요한 요소로 당사는 인력 이탈을 최소화하기 위하여, 주식매수선택권 부여 및 확대된 복리후생제도 시행 등 연구 인력의 확보를 위하여 다양한 노력을 기울이고 있습니다. 하지만 위와 같은 임직원에 대한 보상 제공에도 불구하고 인력의 이탈 위험을 배제할 수 없으며, 당사 핵심 인력의 이탈 시 연구개발의 지연 및 기술 유출 등 당사 사업에 부정적인 영향을 미칠 수 있습니다. 사. 지적재산권 침해 위험 벤처기업의 경우 관련 기술에 대한 특허 및 동 기술을 시현할 수 있는 핵심 원천기술 확보가 매우 중요합니다. 당사가 영위하고 있는 인공지능(AI) 사업은 회사가 보유하고 있는 특화된 기술 및 사업화 능력에 의하여 성패가 결정되는 기술집약적 산업에 속하며 이를 위한 기술보호가 필수적입니다. 당사는 공시서류 제출 전일 현재 지적재산권 관련 진행 중인 소송은 없으며, 당사는 주요 제품 및 연구개발 산출물의 지적재산권 확보에도 집중하여 현재까지 총 65건의 지적재산권을 보유하고 있습니다. 그럼에도 불구하고 향후 제3자에 의하여 당사가 보유하고 있는 지적재산권에 대한 소송 또는 기타 분쟁이 발생할 수 있으며, 분쟁의 결과에 따라 당사가 보유하고 있는 기술에 대한 독점적 권리를 향유하지 못할 수 있습니다. 이러한 분쟁의 결과에 따라 당사의 영업활동 및 손익에 부정적인 영향을 미칠 수 있습니다. 또한, 국내외 대기업의 시장 진입을 위한 투자 확대, 당사 특허 만료 등으로 인해 유사한 기술 기반의 제품이 개발됨에 따라 당사의 수익성이 악화될 수 있습니다. |

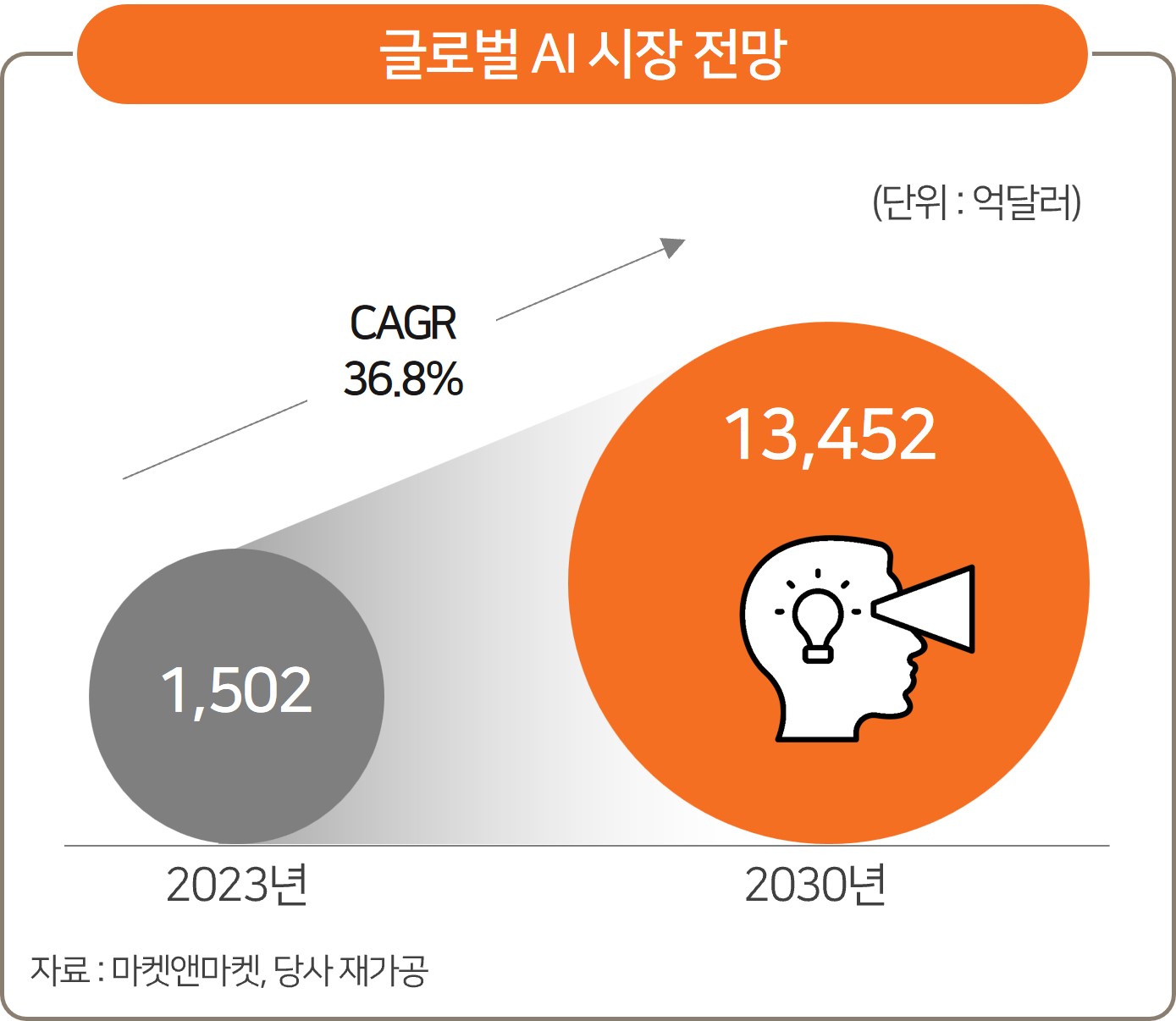

| 회사위험 | 가. 기술특례상장 기업의 관리종목 지정 및 상장폐지 관련 위험 당사는 코스닥시장 상장요건 중 전문평가기관의 기술 등에 대한 평가를 받아 A등급 이상을 취득하여 기술력과 성장성이 인정되는 기업인 기술성장기업(기술특례상장)으로서, 2020년 11월 26일 상장예비심사 승인을 득하였고, 2021년 2월 24일 코스닥시장에 상장하였습니다. 당사는 기술성장 특례 적용 기업으로서 매출액 미달 요건은 신규상장일이 속하는 사업연도(2021년)를 포함하여 연속하는 5개 사업연도, 즉 2025년까지 지정 유예를 받습니다. 또한, 법인세비용차감전계속사업손실 요건은 신규상장일이 속하는 사업연도(2021년)를 포함한 연속하는 3개 사업연도, 즉 2023년까지 지정 유예를 받습니다. 그러나, 지정유예 기간 이후에도 가시적인 재무성과를 나타내지 못할 경우 관리종목으로 지정될 수 있습니다. 당사는 공시서류 작성 기준일 현재 코스닥시장 상장규정 상 관리종목 지정 및 상장폐지요건에 해당하는 사항은 없습니다. 다만, 당사의 2024년말 연결기준 법인세비용차감전순손실이 약 51.86억원 발생함에 따라 연결기준 자본총계 96억원 대비 약 54%를 차지하여 당사의 법인세차감전계속사업손실률은 2024년말 기준으로 관리종목 지정 요건 50%를 초과하였습니다. (2022년 21.92%, 2023년 43.60%, 2024년 54.02%) 다만, 동 규정상 최근 3개 사업연도 중 2개 사업연도에 발생하여야 하므로 2025년말 또는 2026년말 연결기준 법인세비용차감전손실률이 10억원 이상 발생하고 사업연도 말 자기자본의 50%를 초과할 경우에 관리종목으로 지정될 위험이 있습니다. 또한, 당사는 최근 3개년동안 매출액 규모가 다소 변동성이 큰 편이며, 최근 3년 간 지속적인 영업적자로 법인세비용차감전손실이 발생하고 있습니다. 이와 같은 추세가 향후 지속될 경우 당사는 관리종목 지정 사유뿐만 아니라 형식적 상장폐지 사유에 해당될 수 있습니다. 추가적으로, 최근 한국증시 발전 및 부실기업 퇴출을 위해 금융감독원, 한국거래소 등에서 상장폐지제도 개선 움직임이 진행되고 있습니다. 당사의 공시서류 작성 기준일 현재 최근 사업연도 매출액은 약 90억원(2022년 약 99억원, 2023년 약 37억원, 2024년 약 90억원)으로, 이와 동일한 매출액이 발생함을 가정한다면 상장폐지제도 개선에 따라 강화된 매출액 요건에는 2029년부터 해당할 가능성이 있습니다. 한편, 상장 유지를 위한 매출액 요건이 2027년부터 50억원으로 강화됨에 따라, 2023년과 같은 37억원 수준의 매출액을 기록할 경우 상장유지 요건에 미달할 위험이 있습니다. 상장폐지제도 개선에 따라 향후 상장폐지 요건이 현재보다 강화될 예정이며 향후 적자 상태가 지속될 경우 관리종목 및 상장폐지 요건을 충족시킬 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 나. 신규상장 당시 추정 경영실적과 현재 실적의 높은 괴리율 위험 당사는 2013년 12월 24일 코넥스 시장에 상장하였으며, 2021년 02월 24일 코스닥 시장에 이전상장하였습니다. 당사는 코스닥시장 상장 당시 증권신고서상 아래와 같이 향후 4개년에 대한 영업실적을 추정하였습니다. 그러나, 당사는 4개년 추정 실적과 달리, 2021년부터 매출액 및 영업이익, 당기순이익 등 주요 손익계산서 항목에서 아래와 같이 큰 괴리가 발생하였습니다. 2021년부터 2023년까지의 당사의 추정 영업 실적과 실제 실적 간 큰 괴리의 발생 원인은 당사의 사업환경 변화 및 일부 사업부문의 구조적 한계, 외부 시장 상황에 따른 영향 등 복합적인 요인에서 비롯된 것으로 파악하고 있습니다. 당사는 기술 전환을 바탕으로 기존 데이터 사업의 한계를 극복하고, 고부가가치 중심의 데이터 생성 및 공급 플랫폼으로 사업모델을 재편하였으며, 향후 다양한 산업과의 협업을 통해 데이터 수익 다각화를 적극 추진할 계획입니다. 그럼에도 불구하고, 상장 당시에 제시한 사업계획 및 추정 손익과 실제 경영성과 간 괴리는 당사의 사업계획 중 일부가 지연되거나 중단되었음을 의미하며, 이로 인해 향후 당사의 예상 실적 역시 당사의 계획 대비 부진할 가능성이 존재합니다. 다. 성장성 악화 위험 당사는 2010년 설립 이래 공시서류 작성 기준일 현재까지 약 15년 간 빅데이터 및 인공지능(AI) 기술 기반 솔루션 및 서비스 개발을 주된 사업으로 영위하고 있습니다. 당사의 연결기준 자산총계는 2022년 288억원에서 2023년 180.17억원, 2024년 133.96억원, 2025년 1분기 111.26억원으로 최근 3년 간 지속적으로 감소하여 왔는데, 2021년 공모 당시 유입된 자금을 3년 간 지속적으로 연구개발비용 등으로 사용함에 따라 자산총계가 감소하여 왔습니다. 당사의 연결기준 매출액은 2022년 98.97억원에서 2023년 36.63억원으로 -62.98% 감소하였다 2024년 90.93억원으로 전년 대비 148.22% 증가한 바 있으며, 이러한 변동은 고도화된 기술을 중심으로 사업 전환을 본격화 하는 등의 회사의 구조적 변화에 따른 과도기적 현상으로 파악하고 있습니다. 당사는 기술의 진보와 시장환경 변화에 선제적으로 대응하고 있으며, 이러한 흐름은 당사의 성장성에 긍정적으로 작용할 것으로 예상하고 있으나, 당사의 예상과 대응에도 불구하고, 당사가 현재 예측하기 어려운 전방산업의 침체, 대체 기술의 출현, 산업 내 경쟁의 심화 등 사업과 관련한 부정적인 대내외 변수들로 인하여 당사가 시장 내 경쟁력을 확보하지 못할 위험이 있습니다. 라. 수익성 악화 위험 당사는 2020년까지 AI 기반 빅데이터 분석 및 SI(System Integration) 중심의 안정적인 수익구조를 기반으로 흑자를 유지해왔습니다. 그러나 2021년을 기점으로 AI 영상분석, 클라우드 기반 플랫폼 등 고도화된 기술 중심 사업으로 전환을 본격화하면서 연구개발 인력을 대폭 확충하였고, 이에 따라 인건비 중심의 비용 구조가 확대되었습니다. 이로 인해 2021년부터 영업이익 및 당기순이익이 적자전환하였습니다. 당사의 연결기준 영업손실은 2022년 -49.26억원, 2023년 -69.11억원, 2024년 -52.85억원, 2025년 1분기 -10.70억원을 기록하였고, 당사의 연결기준 당기순손실은 2022년 -45.45억원, 2023년 -64.59억원, 2024년 -51.87억원, 2025년 -8.41억원을 기록하였습니다. 당사의 연결기준 영업손실률은 2022년 -49.78%, 2023년 -188.64%, 2024년 -58.12%, 2025년 1분기 -136.40% 수준을 기록하였고, 연결기준 당기순손실률은 2022년 -45.92%, 2023년 -176.31%, 2024년 -57.04%, 2025년 1분기 -107.24% 수준을 기록하였습니다. 당사는 2025년부터는 어플라이언스 등 AI Infra 사업 부문의 매출이 꾸준히 발생함과 동시에 Vision AI, Digital Twin 사업부문의 매출도 본격적으로 발생함에 따라 실적 및 수익성이 개선될 것으로 기대하고 있습니다. 그러나, 당사가 예측하지 못한 글로벌 경기 변동 등 대내외적 부정적인 요인이 발생할 경우 당사의 수익성에 부정적인 영향을 끼칠 수 있습니다. 당사는 이러한 경영환경 변화에 적극적으로 대응하고 실적 개선 및 수익성 향상을 위하여 노력할 예정이나 당사의 대응이 적절하지 못할 경우 수익성이 악화될 수 있습니다. 마. 재무안정성 악화 위험 당사의 연결기준 부채비율은 최근 3년 간 2022년 38.94%, 2023년 21.62%, 2024년 39.54%, 2025년 1분기 27.06%를 기록하고 있으며, 유동비율은 2022년 411.47%, 2023년 972.87%, 2024년 384.36%, 2025년 1분기 630.52%를 기록하는 등 재무안정성 지표는 다소 양호한 수준인 것으로 파악됩니다. 당사는 현재 보유 중인 현금및현금성자산과 금번 유상증자를 통해 조달되는 자금을 통해 향후 운영자금 및 시설 투자 자금으로 사용할 예정입니다. 현재로서는 추가적인 차입 계획은 존재하지 않아 단기적인 시일 내에 재무안정성이 악화될 것으로는 예상되지 않으나, 자금소진의 속도가 빨라지고 은행권 등으로부터 차입하거나 사채 발행을 통해 자금을 추가로 조달하게 된다면 당사의 재무안정성 지표는 현재보다 악화될 위험이 있으며, 재무구조 또한 악화될 위험이 있습니다. 바. 현금흐름 악화 위험 당사의 영업활동현금흐름을 살펴보면 당사는 최근 3년 간 지속적인 당기순손실이 발생에 따라 2022년 -49.36억원, 2023년 -51.75억원, 2024년 -36.22억원, 2025년 1분기 -11.23억원의 순유출(-)을 기록하고 있습니다. 또한 당사는 2021년 코스닥시장 상장 당시 공모자금 약 235억원이 유입된 이후 최근 3개년 동안 영업활동에서 발생하는 현금 유출에 충분히 충당할 수 있어 별도의 투자활동이나 재무활동을 통해 충당하지는 않는 구조를 보이고 있습니다. 그러나, 당사는 영업활동을 통한 현금흐름창출능력이 부진하여 상장 당시 공모자금에 의존하고 있는 상황입니다. 공시서류 제출 전일 현재 당사는 약 9.44억원 규모의 리스부채 외에는 차입금을 보유하고 있지 않아 당사의 현재 기말현금및현금성자산과 단기금융상품 보유 규모에 대비하여 단기적인 유동성은 충분한 것으로 판단되며, 유동성 위험에 노출될 위험은 높지 않은 것으로 판단됩니다. 그러나, 당사가 금번 유상증자를 비롯하여 향후 추가적인 투자활동 및 재무활동을 통해 조달한 자금이 영업활동 현금의 순유입(+)으로 이어지지 않아 당사의 경영 성과가 지속적으로 악화된다면 당사의 유동성은 현재 수준보다 더욱 악화될 위험이 있습니다. 사. 매출채권 관련 활동성 위험 당사의 매출은 제품 공급(인도) 시점에 인식되며, 용역계약인 경우 용역 기간에 맞추어 진행률로 인식되고 있습니다. 당사의 매출채권은 통상 3개월 이내의 기간이며, 당사는 최근 3년 간 해당 기간 내 매출채권을 안정적으로 회수하고 있습니다. 당사의 매출채권 및 기타채권 규모는 자산총계 대비 최근 약 10% 내외(2022년 18%, 2023년 4%, 2024년 11%, 2025년 1분기 6%) 수준이며, 당사의 2025년 1분기말 연결기준 매출채권 잔액은 1.08억원이며, 전액 모두 3개월 이내의 매출채권으로 구성되어 있습니다. 당사는 모든 신용거래 상대방에 대하여 신용검증절차를 수행하여 신용상태가 건전한 상대방과 거래하고 있습니다. 또한 대손위험에 대한 노출정도가 중요하지 않은 수준으로 유지될 수 있도록 지속적으로 상대방의 신용도를 재평가하는 등 매출채권 잔액에 대한 지속적인 관리업무를 수행하고 있습니다. 그럼에도 불구하고 거래상대방의 대금 지급에 문제가 생겨 매출채권에 대한 적절한 회수 조치가 이루어지지 않을 경우, 당사의 손익계산서상 당기순손실이 확대되고 자산구조 또한 부실화될 수 있습니다. 아. 특수관계자 간 거래 관련 위험 공시서류 작성 전일 현재 당사 별도기준 특수관계자는 종속기업 XIILAB US INC 및 펜토(주) 두 개 회사이며, 관계기업 바운드포(주) 및 (주)커넥토피아 두 개 회사입니다. 당사는 관계기업 바운드포(주)로부터 가공된 AI 학습 데이터를 매입하는 거래가 발생하고 있으며, 펜토(주)와 바운드포(주)에게 당사가 임차 중인 부동산 일부를 전대리스로 제공하고 있어 이자수익이 일정 부분 발생하고 있습니다. 당사와 특수관계자 간 거래내용 중 거래조건이 비정상적이라고 보여지는 부분은 없는 것으로 판단되며, 최근 3년 간 당사와 특수관계자 간 거래내역 및 채권채무 내역의 규모가 당사 별도기준 매출액 및 자산(부채) 총계 대비 작아 상기 기재한 사항 외에 특기할 만한 사항은 없는 것으로 판단됩니다. 그러나 향후 경영 환경의 변화에 따라 특수관계자와의 거래 규모가 증가할 수 있고 그러한 거래 결과 당사의 손익에 영향을 미치는 사건이 발생할 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 자. NVIDIA 파트너 (공급계약) 계약 갱신 관련 위험 당사의 주요 매출 비중을 차지하는 어플라이언스 사업의 경우 NVIDIA의 GPU를 매입하여 당사가 자체 개발한 GPU 관리 솔루션을 통합하여 판매하는 방식으로 진행되고 있습니다. 당사는 파트너로서 NVIDIA의 제품을 판매할 수 있는 권리를 보유하고 있으며, NVIDIA GPU 서버 제품군에 대한 판매권을 보유하고 있습니다. NVIDIA의 파트너 계약은 NVIDIA 회계연도를 기준으로 판매실적에 따라 매년 갱신됩니다. 파트너 등급에 따라 판매권과 그에 따른 마진율이 다르게 적용되며, 판매 실적에 대한 분기별 인센티브가 차등 지급됩니다. NVIDIA 파트너 계약이 매년 갱신되는 계약 구조라는 점을 감안할 때, NVIDIA와의 공급계약 연장이 지속되지 않거나 판매 실적 부진으로 인한 파트너 등급의 하락으로 확보 가능한 마진율이 하락할 경우 향후 사업의 성장성 및 수익성에 부정적인 영향을 미칠 수 있습니다. 차. 정부보조금 관련 위험 당사의 연결기준 연구개발비용은 2022년 28.97억원, 2023년 39.72억원, 2024년 34.81억원, 2025년 1분기 6.53억원을 지출하였으며, 이 중 정부보조금은 2022년 6.47억원, 2023년 0.70억원, 2024년 2.74억원, 2025년 1분기 0.29억원을 수령하였습니다. 당사는 이처럼 연구개발비용의 일부를 매년 정부로부터 보조금으로 지원받고 있습니다. 당사는 현재 추진 중인 사업 또는 향후 사업계획과 관련된 정부과제에 적극적으로 참여할 계획을 가지고 있습니다. 그러나 향후 정부의 정책변화로 인해 정부과제와 관련된 예산이 축소되거나 현재 수행 중인 연구개발과제의 실패에 따른 과제 참여 제한 등은 지속적으로 자금이 투입되어야 하는 당사의 연구개발활동에 부정적인 영향을 미칠 수 있습니다. |

| 기타 투자위험 | 가. 중점심사 유상증자 선정 가능성 및 증권신고서 정정에 따른 일정 지연 관련 위험 2025년 02월 27일 금융감독원은 IPO(기업공개) 및 유상증자 주관업무와 관련해 16개 증권사와 간담회를 하고 유상증자 증권신고서 중점심사 방향을 공개했습니다. 앞으로 일반주주 권익 훼손 우려 등 7개 사유에 해당하면 '중점심사 유상증자'로 선정하고, 심사 항목별로 집중심사하기로 했습니다. 금융감독원은 '주식가치 희석화 우려', '일반주주 권익훼손 우려', '재무위험 과다', '주관사의 주의의무 소홀' 등 대분류와 7가지 소분류에 따라 중점심사 유상증자 항목을 선정하였습니다. 당사는 본 유상증자로 인해 주주들의 지분이 희석될 수 있음을 충분히 인지하고 있으며, 의사회결의 시 상기와 같이 조달규모 등 정량적인 조건뿐만 아니라, 유상증자의 당위성과 소액주주 등의 유상증자 이해 고려, 주주보호(소통) 방안 등 정성적인 기준도 종합적으로 감안하여 본 유상증자의 목적과 필요성을 논의하였습니다. 당사는 유상증자 중점심사대상에 지정되었습니다. 중점심사대상 지정에 따른 본 증권신고서는 공시 심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 경우에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행과정에서 일정이 변경될 수도 있으므로 투자자들께서는 투자시 이러한 점을 감안하시기 바랍니다. 나. 최대주주의 지분율 약화에 따른 경영권 변동 위험 공시서류 제출 전일 현재 당사의 최대주주인 이우영 이사회의장과 특수관계인 9인은 당사 지분의 약 43.42%를 확보하고 있으며, 그 외 당사의 주식을 5% 이상 보유한 주주는 없어 경영권은 견고한 것으로 판단됩니다. 당사의 최대주주는 금번 유상증자에 본인 배정분의 약 20% 수준으로 참여할 예정이며, 본인 배정분의 최대 20% 참여할 경우 최대주주의 지분율은 유상증자 전 41.70%에서 유상증자 후 30.00%로 약 -11.70%p 하락할 것으로 예상됩니다. 최대주주만 본인 배정분의 20% 수준 이내로 참여하고 특수관계인은 본인 배정분에 대하여 청약에 참여하지 않을 경우, 최대주주 및 특수관계인의 지분율은 유상증자 전 총 43.42%에서 유상증자 후 31.12%로 약 -12.30% 하락할 것으로 예상됩니다. 공시서류 제출 전일 현재 당사의 최대주주가 계획하고 있는 청약자금 마련 계획 및 청약 참여 계획은 향후 당사의 주가 및 시장상황 변동에 따라 변경될 수 있으며, 청약 자금이 충분히 마련되지 못할 경우 현재의 계획보다 청약 참여율이 저조할 수 있습니다. 청약 참여율이 낮아질 경우 당사 최대주주의 지분율은 현재 당사의 예상보다 더욱 하락할 수 있으며, 최대주주 및 특수관계인의 지분율 하락은 향후 당사의 경영 안정성에 부정적으로 작용할 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 다. 상장 이후 높은 주가 변동성 관련 위험 당사는 2021년 2월 24일 코스닥시장에 이전상장하였으며, 상장 이후부터 공시서류 제출 전일 현재까지 해당기간 동안 주가가 최저 5,120원에서 최대 70,100원으로 주가 변동성이 매우 큰 상황입니다. 당사는 상장 이후 2021년 7월 ~ 9월 간 AI 및 메타버스 등 관련주, 테마주로 분류되며 주가가 급등하였으며, 이후 주가가 소폭 반등한 적은 있으나 지속적으로 하락하여 공시서류 제출 전일 현재에는 7~8,000원대의 가격을 유지하고 있습니다. 공시 서류 제출 이후 주가가 큰 폭으로 변동하여 발행가액에 큰 변동이 생길 경우 당사가 계획했던 자금운용계획에 차질이 생길 수 있습니다. 투자자들께서는 투자 시 당사 주가의 변동성 관련 위험을 충분히 인지하시길 바랍니다. 라. 신주 물량 출회에 따른 주가하락 위험 금번 주주배정 유상증자의 발행예정주식수 3,290,000주는 발행주식총수 6,092,284주 대비 약 54%에 해당합니다. 신주 추가 상장 시점에 대규모 물량의 일시 출회에 따른 주가 희석화 우려로, 투자자가 경제적 손실을 입을 가능성이 있는것으로 판단됩니다. 또한, 금번 증자로 인해 추가 발행되는 신주는 보호예수되지 않으므로 일시적인 물량출회에 따른 주가하락의 가능성이 있습니다. 금번 유상증자에 따른 모집예정주식 3,290,000주가 향후 코스닥 시장에 추가 상장될 경우 유통주식수의 증가로 인하여 주가 희석화 위험이 발생할 수 있습니다. 또한, 만약 본 유상증자 청약에서 대량 실권이 발생하여 대표주관회사가 실권주를 인수하게 될 경우 주가에 어떠한 영향을 미칠지는 예상하기 어렵습니다. 다만, 대표주관회사는 기본 인수수수료와는 별도로 대표주관회사가 인수하는 잔여주식 인수금액의 20% 에 해당하는 금액을 실권수수료로 지급받게 되며, 그에 따라 대표주관회사가 인수한 주식의 인수단가는 청약자들이 배정받은 주식의 단가에 비해 20% 낮은 결과를 초래하게 됩니다. 이에 따라 잔여주식을 인수하는 대표주관회사는 조기에 인수물량을 처분할 가능성이 매우 높습니다. 대표주관회사가 당사 주식 인수 후 수익을 확정하기 위해 빠른 시일 내에 인수한 주식을 장내에서 매각하게 된다면 단기적으로 당사 주가에 악영향을 미칠 수 있으며, 대표주관회사가 인수한 주식을 일정 기간 보유하더라도 동 인수 물량이 잠재 매각 물량으로 존재하여 주가 상승에 부담으로 작용할 가능성이 있습니다. 마. 환금 제한 및 원금 손실 가능성 금번 유상증자 청약에 참여하여 신주를 배정받을 경우 신주의 추가상장일까지 환금성에 제약이 있으며, 청약 후 추가상장일 사이에 주가가 하락할 경우 원금에 대한 손해가 발생할 가능성이 있습니다. 투자자분들은 투자시 이점 유의하시기 바랍니다. 바. 경영환경변화 등에 따른 위험 대내외적 경영환경 변화에 따라 당사 실적의 급변동이 있을 경우 투자원금에 대한 손실이 발생할 수 있으므로, 상기 투자위험요소 및 본 증권신고서에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 투자자 여러분이 독자적으로 결정해야 함을 유의하시기 바랍니다. 사. 주가하락에 따른 발행금액 감소 위험 주식시장의 급격한 상황 악화로 인하여 회사의 금번 유상증자 발행가액이 하락할 경우 당사가 계획했던 자금운용계획 등에 차질이 빚어질 수 있으며, 이러할 경우 당사의 재무적 안정성은 부정적인 영향을 받을 수 있습니다. 아. 집단 소송이 제기될 위험 당사가 잘못된 정보를 제공하거나 부실감사 등으로 주주들에게 손해를 끼칠 시 일부 주주들로부터 집단 소송이 제기될 위험이 있음을 유의하시기 바랍니다. 자. 유상증자에 따른 주식가치 하락 및 기재정보 의존에 따른 투자위험 금번 유상증자를 통해 취득한 당사의 주식가치가 하락할 수 있으며, 상기 투자위험요소 및 기타 기재된 정보에만 의존하여, 투자판단을 해서는 안되며 투자자 여러분의 독자적인 판단에 의해야 함을 유의하여 주시기 바랍니다. 차. 유상증자 철회에 따른 위험 유상증자 진행 중에 모집 절차의 진행에 중대한 영향을 미칠만한 사유가 발생하여 당사 혹은 대표주관회사의 판단으로 유상증자가 철회될 수 있습니다. 유상증자 납입전에 철회될 경우 청약으로 인한 손실은 발생하지 않으나, 철회시점에 따라 권리락에 따른 주가하락, 신주인수권증서 매매로 인한 손실 등이 발생할 수 있음을 투자자께서는 유의하시기 바랍니다. 또한, 당사가 계획한 자금사용목적의 자금이 조달되지 않기 때문에 당사는 단기간 유동성 위험에 직면하여 매우 위험한 상황이 발생할 수 있으니 이점 유의하시기 바랍니다. 카. 기타 투자자 유의사항 본 건 공모주식을 청약하고자 하는 투자자들은 투자결정을 하기 전에 본 증권신고서의 다른 기재 부분 뿐만 아니라 상기 투자위험요소를 주의 깊게 검토한 후 이를 고려하여 최종적인 투자판단을 해야 합니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 상기 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수는 없으므로, 투자자는 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 자신의 독자적인 판단에 의해야 합니다. 타. 한국거래소 시장조치 관련 위험 당사는 공시서류 제출 전일 현재 한국거래소의 시장조치와 관련하여 해당사항은 없으나, 최근 3년 간 투자주의종목에 지정된 이력이 있습니다. 투자주의종목 및 투자경고종목에 지정된다는 것은 투기적이거나 불공정거래의 개연성이 있는 종목일 수 있다는 의미가 있습니다. 당사는 현재 한국거래소의 시장조치에 해당하는 종목은 아니나, 향후 투자주의 및 투자경고종목에 지정되는 사유가 발생할 경우 투자경고·위험종목 단계에서 매매거래가 정지될 수 있으므로, 투자자께서는 당사 주가 급등락에 따른 매매에 유의하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 보통주 | 3,290,000 | 500 | 5,430 | 17,864,700,000 | 주주배정후 실권주 일반공모 |

| 인수(주선) 여부 | 지분증권 등 상장을 위한 공모여부 | ||

|---|---|---|---|

| 인수 | 아니오 | 해당없음 | 해당없음 |

| 인수(주선)인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | NH투자증권 | 보통주 | 3,290,000 | 17,864,700,000 | 인수수수료 : MAX(모집총액의 1.8% , 2억 5천만원) 실권수수료 : 잔액인수금액의 20.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2025년 08월 06일 ~ 2025년 08월 07일 | 2025년 08월 14일 | 2025년 08월 08일 | 2025년 08월 14일 | 2025년 07월 02일 |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2025년 05월 15일 | 2025년 08월 01일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 14,164,700,000 |

| 시설자금 | 3,700,000,000 |

| 발행제비용 | 385,896,246 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | [정정] 주요사항보고서(유상증자결정)-2025.06.13 |

| 【기 타】 | 1) 금번 (주)씨이랩의 주주배정후 실권주 일반공모 유상증자의 대표주관회사는 NH투자증권(주) 입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 대표주관회사는 주주배정후 실권주 일반공모 후 최종실권주를 잔액인수하게 되며, 인수방법 및 인수대가에 대한 자세한 내용은 '제1부 Ⅰ. 5. 인수 등에 관한 사항'을 참고하여 주시기 바랍니다. 3) 상기 모집가액 및 발행제비용은 예정가액으로 산정된 것으로 향후 변경될 수 있습니다. 확정가액은 청약일 전 제3거래일에 결정될 예정입니다. 4) 상기 청약기일은 구주주 청약 일정이며, 일반공모 청약은 2025년 08월 11일과 2025년 08월 12일 2일간입니다. 일반공모 청약 공고는 2025년 08월 08일 당사 및 대표주관회사 NH투자증권(주)의 인터넷 홈페이지를 통해 게시될 예정입니다. 5) 일반공모 청약은 대표주관회사인 NH투자증권(주)의 본ㆍ지점, 홈페이지 및 HTS/MTS에서 가능합니다. 「증권 인수업무 등에 관한 규정」 제9조제2항에 의거 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준) 이하 이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 청약자에게 배정하지 아니할 수 있습니다. 6) 「자본시장과 금융투자업에 관한 법률」 제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2025년 05월 15일부터 2025년 08월 01일까지 당사의 주식을 공매도 하거나 공매도 주문을위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항 및 「금융투자업규정」 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. 7) 금융감독원에서 본 증권신고서를 심사하는 과정에서 주요사항의 변동으로 인한 기재 내용의 정정 등으로 동 신고서에 기재된 일정이 변경될 수 있습니다. 8) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 9) 발행제비용은 당사 보유자금으로 지급할 예정입니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 2025년 05월 14일 이사회 및 2025년 05월 28일 정정 이사회 및 2025년 06월 13일 이사회 결의를 통하여 대표주관회사인 NH투자증권(주)과 주주배정 후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 3,290,000주를 주주배정후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

| 기명식보통주 | 3,290,000 | 500 | 5,430 | 17,864,700,000 | 주주배정후 실권주 일반공모 |

| 주1) 최초 이사회 결의일 : 2025년 05월 14일 주2) 1주의 모집가액 및 모집총액은 예정 발행가액 기준으로 한 예정금액이며, 확정되지 않은 금액입니다. |

발행가액은 「증권의 발행 및 공시 등에 관한 규정」 제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정 증자 시 할인율 등이 자율화 되어 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 산정할 예정입니다.

■ 모집예정가액의 산출근거

이사회결의일 직전 거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며, 할인율은 25%를 적용합니다. (단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

| 기준주가 X 【 1 - 할인율(25%) 】 | ||

| ▶ 모집예정가액 | = | ---------------------------------------- |

| 1 + 【증자비율 X 할인율(25%)】 |

상기 방법에 따라 산정된 예정발행가액은 참고용이며, 구주주 청약일전 3거래일에 확정발행가액을 결정될 예정입니다.

| [모집예정가액 산정표] | |

| (기산일 : 2025년 05월 13일) | (단위 : 원, 주) |

| 일자 | 종 가 (원) | 거래량 (주) | 거래대금 (원) |

| 2025-05-13 | 8,240 | 44,697 | 367,830,685 |

| 2025-05-12 | 8,200 | 101,714 | 835,673,095 |

| 2025-05-09 | 7,860 | 39,134 | 308,235,400 |

| 2025-05-08 | 7,980 | 32,422 | 259,717,430 |

| 2025-05-07 | 8,050 | 38,118 | 306,613,535 |

| 2025-05-02 | 7,930 | 31,431 | 248,299,690 |

| 2025-04-30 | 7,700 | 84,073 | 656,018,980 |

| 2025-04-29 | 8,240 | 47,495 | 388,326,095 |

| 2025-04-28 | 8,180 | 38,235 | 313,252,400 |

| 2025-04-25 | 8,170 | 70,256 | 574,335,920 |

| 2025-04-24 | 8,290 | 114,131 | 931,830,020 |

| 2025-04-23 | 8,420 | 154,064 | 1,320,614,330 |

| 2025-04-22 | 8,400 | 226,978 | 1,932,187,350 |

| 2025-04-21 | 9,100 | 415,690 | 3,650,930,680 |

| 2025-04-18 | 8,400 | 851,583 | 7,262,849,445 |

| 2025-04-17 | 8,590 | 1,720,346 | 14,602,384,360 |

| 2025-04-16 | 7,000 | 111,829 | 815,426,670 |

| 2025-04-15 | 7,600 | 309,250 | 2,320,829,665 |

| 2025-04-14 | 7,110 | 363,606 | 2,586,094,500 |

| 1개월 가중산술평균주가 (A) | 8,275.50 원 | - | |

| 1주일 가중산술평균주가 (B) | 8,114.77 원 | - | |

| 기산일 가중산술평균주가 (C) | 8,229.43 원 | - | |

| A,B,C의 산술평균 (D) | 8,206.56 원 | (A+B+C)/3 | |

| 기준주가 (E) | 8,206.56 원 |

(C와 D중 낮은가액) | |

| 할인율 (F) | 25% | - | |

| 증자비율 (G) | 54.00% | - | |

| 예정발행가액 (호가단위미만 절상) |

5,430 원 | {기준주가 × (1-할인율)} / {1 + (증자비율 × 할인율)} |

|

■ 공모일정 등에 관한 사항

당사는 2025년 05월 14일 이사회 및 2025년 05월 28일 정정 이사회 및 2025년 06월 13일 이사회 를 통해 유상증자를 결의하였으며, 세부 일정은 다음과 같습니다.

| [주요일정] |

| 날짜 | 업 무 내 용 | 비고 |

| 2025-05-14 | 이사회결의 | - |

| 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지 (www.xiilab.com) | |

| 증권신고서 제출 | - | |

| 2025-05-28 | (정정) 이사회결의 | - |

| (정정) 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지 (www.xiilab.com) | |

| (정정) 증권신고서 제출 | - | |

| 2025-06-13 | (정정) 이사회결의 | - |

| (정정) 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지 (www.xiilab.com) | |

| (정정) 증권신고서 제출 | - | |

| 2025-06-27 | (정정) 증권신고서 제출 | - |

| 2025-06-27 |

1차 발행가액 확정 | 신주배정기준일 3거래일 전 |

| 2025-07-01 |

권리락 | - |

| 2025-07-02 |

신주배정 기준일(주주확정) | - |

| 2025-07-14 |

신주배정 통지 | - |

| 2025-07-21 ~ 2025-07-25 |

신주인수권증서 상장 거래기간 | 5거래일 이상 거래 |

| 2025-07-28 |

신주인수권증서 상장 폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2025-08-01 |

확정 발행가액 산정 | 구주주 청약초일 3거래일 |

| 2025-08-04 |

확정 발행가액 공고 | 당사 인터넷 홈페이지 (www.xiilab.com) 및 Dart전자공시시스템(http://dart.fss.or.kr) |

| 2025-08-06 ~ 2025-08-07 |

구주주 청약 및 초과청약 | - |

| 2025-08-08 |

일반공모 청약 공고 | 당사 인터넷 홈페이지 (www.xiilab.com) NH투자증권(주) 홈페이지 (www.nhqv.com) |

| 2025-08-11 ~ 2025-08-12 |

일반공모 청약 | - |

| 2025-08-14 |

환불 및 배정 공고 | NH투자증권(주) 홈페이지 (www.nhqv.com) |

| 2025-08-14 |

주금 납입 | - |

| 2025-08-29 |

신주유통 개시일 | - |

| 신주상장 예정일 | - |

| 주1) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 주2) 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. 주3) 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

2. 공모방법

[공모방법 : 주주배정후 실권주 일반공모]

| 모집대상 | 주식수 | 비 고 |

| 구주주 (신주인수권증서 보유자) 청약 |

3,290,000주 (100.0%) | - 구주 1주당 신주 배정비율 : 1주당 0.5400273526주 - 신주배정 기준일 : 2025년 07월 02일 - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권 증서가 배정됨) |

| 초과 청약 | - | - 「자본시장과 금융투자업에 관한 법률」 제165조의6의 제2항 제2호에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 |

| 일반모집 청약 (고위험고수익투자신탁등, 벤처기업투자신탁 청약 포함) |

- | - 구주주 및 초과청약 후 발생하는 단수주 및 실권주에 대해 배정됨 |

| 합 계 | 3,290,000주 (100.0%) | - |

| 주1) | 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. |

| 주2) | 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.5400273526주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. 단, 신주배정기준일 전 주식관련사채의 권리행사, 주식매수선택권의 권리행사, 자기주식수의 변동으로 인하여 1주당 배정주식수가 변동될 수 있습니다. |

| 주3) |

신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. (ii) 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량 (iii) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%) |

| 주4) | "고위험고수익투자신탁등" 이란 「조세특례제한법」제91조의15제1항에 따른 투자신탁 등을 말합니다. 다만, 해당 투자신탁 등의 최초 설정일·설립일이 속하는 분기 또는 그 다음 분기 말일 전 영업일까지 수요예측에 참여하는 경우에는 같은 법 시행령 제93조제1항제1호 및 같은 조 제5항에도 불구하고 수요예측 참여일 직전 영업일의 고위험고수익채권의 보유비율이 같은 법 시행령 제93조제1항제1호 각 목의 비율 이상이어야 합니다. 또는 법률 제19328호 조세특례제한법의 시행일 이전의 제91조의15제1항에 따른 고위험고수익투자신탁등으로서 최초 설정일·설립일이 2023년 12월 31일 이전입니다. 다만, 해당 투자신탁 등의 최초 설정일·설립일로부터 수요예측 참여일까지의 기간이 6개월 미만인 경우에는 대통령령 제33499호 조세특례제한법 시행령 시행일 이전의 제93조제3항제1호 및 같은 조 제7항에도 불구하고 수요예측 참여일 직전 영업일의 비우량채권과 코넥스 상장주식을 합한 보유비율이 100분의 45 이상이고 이를 포함한 국내 채권의 보유비율이 100분의 60 이상이어야 합니다. |

| 주5) | "벤처기업투자신탁"이란 「조세특례제한법」 제16조제1항제2호의 벤처기업투자신탁(대통령령 제28636호 「조세특례제한법 시행령 일부개정령」 시행 이후 설정된 벤처기업투자신탁에 한한다. 이하 같다)을 말합니다. 다만 해당 벤처기업투자신탁의 최초 설정일로부터 수요예측 참여일까지의 기간이 1년 미만인 경우에는 같은 법 시행령 제14조제1항제3호에도 불구하고 수요예측 참여일 직전영업일의 벤처기업투자신탁 재산총액에서 같은 호 각 목에 따른 비율의 합계가 100분의 35이상이어야 합니다. |

| 주6) | 본 건 유상증자는 주권상장법인의 유상증자에 해당되므로, 「증권 인수업무 등에 관한 규정」 제9조제2항제6호에 의거하여, 고위험고수익투자신탁등에 전체 일반공모주식수의 10% 이상을 배정하고, 벤처기업투자신탁에 전체 일반공모주식수의 25% 이상을 배정하기로 합니다. 이외 일반청약자 총 배정분은 전체 일반공모주식수의 65%를 배정합니다. ① 1단계: 총 청약물량이 일반공모 배정분 주식수를 초과하는 경우, 각 청약자에 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁등에 대한 공모주식 10%와 벤처기업투자신탁에 대한 공모주식 25%, 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 어느 한 그룹에서 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ② 2단계: 1단계 배정 후 최종 잔여주식은 최대청약자부터 순차적으로 1주씩 우선배정하되, 동순위 최대청약자가 최종 잔여주식보다 많은 경우에는 대표주관회사가 합리적으로 판단하여 배정합니다. |

| 주7) | 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식에 대하여는 대표주관회사가 자기계산으로 잔액인수하기로 합니다. |

| 주8) | 단, 대표주관회사는 「증권 인수업무 등에 관한 규정」 제9조제2항에 의거 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자에게 배정하지 아니하고 대표주관회사가 자기계산으로 인수할 수 있습니다. |

| 주9) |

자본시장법 제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2025년 05월 15일부터 2025년 08월 01일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. ※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

▶ 구주주 1주당 배정비율 산출 근거

| 구 분 | 상세 내역 |

| A. 보통주식 | 6,092,284주 |

| B. 우선주식 | - |

| C. 발행주식총수(A+B) | 6,092,284주 |

| D. 자기주식 + 자기주식신탁 | - |

| E. 자기주식을 제외한 발행주식총수 (C-D) | 6,092,284주 |

| F. 유상증자 주식수 | 3,290,000주 |

| G. 증자비율 (F/C) | 54.00% |

| H. 우리사주조합 배정 | - |

| I. 구주주배정 (F-H) | 3,290,000주 |

| J. 구주주 1주당 배정비율 (I/E) | 0.5400273526 |

| 주) 신주배정기준일 전 주식매수선택권의 행사 등으로 구주주 1주당 배정비율이 변경될 수 있습니다. |

3. 공모가격 결정방법

'증권의 발행 및 공시 등에 관한 규정' 제5-18조에 의거 주주배정 증자 시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가액을 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (구) '유가증권의 발행 및 공시 등에 관한 규정' 제 57조를 일부 준용하여 아래와 같이 산정합니다.

① 예정발행가액 : 예정발행가액은 이사회결의일 전일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 종가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용, 아래의 산식에 의하여 산정된 발행가액(예정발행가액)으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

* 예정발행가액 = [기준주가 × (1-할인율)] / [1 + (증자비율 × 할인율)]

② 1차 발행가액은 코스닥시장에서 성립된 발행회사의 주가에 대한 거래대금과 거래량으로 신주배정기준일 전 제3거래일을 기산일로 하여 소급한 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가 , 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하며 할인율 25%를 적용하여 아래의 산식에 의하여 산정된 발행가액으로 합니다. 단, 그 가액이 액면가액 미만인 경우 액면가액을 발행가액으로 합니다. (단, 호가단위 미만은 호가단위로 절상함)

* 1차 발행가액 = [기준주가 x (1-할인율)] / [1+(증자비율 x 할인율)]

③ 2차 발행가액은 코스닥시장에서 성립된 발행회사의 주가에 대한 거래대금과 거래량으로 구주주 청약일 전 제3거래일을 기산일로 하여 소급한 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 2차 기준주가로 하여 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다. 단, 할인율 적용에 따른 모집가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다. (단, 호가단위 미만은 호가단위로 절상함)

* 2차 발행가액 = 기준주가 x (1-할인율)

④ 확정 발행가액 : 확정 발행가액은 1차 발행가액과 2차 발행가액 중 낮은 가액으로 합니다. 다만 '자본시장과금융투자업에관한법률'제165조의6 및 '증권의발행및공시등에관한규정' 제5-15조의2에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 40% 할인율을 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격을 확정 발행가액으로 합니다. (단, 주가호가단위 미만은 절상함).

* 확정 발행가액 = Max{Min[1차 발행가액, 2차 발행가액], 기준주가의 60%}

※ 일반공모 발행가액은 구주주 청약 시에 적용된 확정 발행가액을 동일하게 적용합니다.

※ 최종 발행가액은 구주주 청약 개시일(2025년 08월 06일)전 3거래일(2025년 08월 01일)에 확정되어 2025년 08월 04일에 금융감독원 전자공시시스템(http://dart.fss.or.kr) 및 당사의 인터넷 홈페이지(www.xiilab.com)에 공시될 예정입니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | |||||||||||||||||||||||||||||||||||

| 모집 또는 매출주식의 수 | 3,290,000 | |||||||||||||||||||||||||||||||||||

| 주당 모집가액 | 예정가액 | 5,430 | ||||||||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||||||||

| 모집총액 | 예정가액 | 17,864,700,000 | ||||||||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||||||||

| 청 약 단 위 |

(1) "구주주"의 청약단위는 1주로 하며, 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식수에 신주배정비율("주주 배정분"에 해당하는 주식수를 자기주식을 제외한 발행주식 총수로 나눈 비율을 말하며, 자기주식과 발행주식총수는 신주배정기준일 현재의 주식수를 말한다)을 곱하여 산정된 배정주식수로 합니다. 다만, 신주배정기준일 현재 신주배정율은 주식관련사채의 행사, 주식매수선택권의 행사, 자기주식수의 변동 등으로 인하여 변경될 수 있습니다(단, 1주 미만은 절사한다).

|

|||||||||||||||||||||||||||||||||||

| 청약기일 | 구주주 | 개시일 | 2025년 08월 06일 |

|||||||||||||||||||||||||||||||||

| 종료일 | 2025년 08월 07일 |

|||||||||||||||||||||||||||||||||||

| 실권주 일반공모 | 개시일 | 2025년 08월 11일 |

||||||||||||||||||||||||||||||||||

| 종료일 | 2025년 08월 12일 |

|||||||||||||||||||||||||||||||||||

| 청약 증거금 |

구주주 | 청약금액의 100% | ||||||||||||||||||||||||||||||||||

| 초 과 청 약 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||

| 납 입 기 일 | 2025년 08월 14일 |

|||||||||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2025년 01월 01일 | |||||||||||||||||||||||||||||||||||

| 주1) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 주2) 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

1) 공고의 일자 및 방법

| 구 분 | 공고일자 | 공고방법 |

| 신주 발행 및 배정기준일(주주확정일) 공고 |

2025년 05월 14일 | 당사 인터넷 홈페이지 (www.xiilab.com) |

| 모집가액 확정의 공고 | 2025년 08월 04일 |

전자공시시스템(http://dart.fss.or.kr) 당사 인터넷 홈페이지 (www.xiilab.com) |

| 실권주 일반공모 청약공고 | 2025년 08월 08일 |

당사 인터넷 홈페이지 (www.xiilab.com) NH투자증권(주) 홈페이지 (www.nhqv.com) |

| 실권주 일반공모 배정공고 | 2025년 08월 14일 |

NH투자증권(주) 홈페이지 (www.nhqv.com) |

주) 청약결과 초과청약금 환불에 대한 통지는 대표주관회사 홈페이지에 게시함으로써 개별통지에 갈음합니다.

2) 청약방법

가) 구주주 청약: 구주주 중 주권을 증권회사에 예탁한 주주(기존 "실질주주")는 주권을 예탁한 증권회사의 본/지점 및 대표주관회사의 본/지점에서 청약할 수 있습니다. 다만, 구주주 중 증권회사에 예탁하지 않고 자기명의의 주권을 직접 보유하고 있는 명부상 주주는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 대표주관회사의 본/지점에서 청약할 수 있습니다. 청약시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출해야 합니다.

| 2019년 9월 16일 전자증권제도가 시행되며, 주권 상장법인의 상장주식은 전자증권 의무전환대상으로 전자증권제도 시행일에 전자증권으로 일괄전환됩니다. 전자증권제도 시행전까지 증권회사에 예탁하고 있는 실질주주 주식은 해당 증권회사 계좌에 전자증권으로 일괄 전환되며, 기존 명부주주가 보유한 주식은 명의개서대행기관이 개설하는 특별계좌에 발행되어 소유자별로 관리됩니다. 금번 유상증자시 신주인수권증서는 전자증권제도 시행일 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사인 NH투자증권(주)의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다. |

| 「주식ㆍ사채 등의 전자등록에 관한 법률」 제29조(특별계좌의 개설 및 관리) ① 발행인이 제25조부터 제27조까지의 규정에 따라 이미 주권등이 발행된 주식등을 전자등록하는 경우 제25조제1항에 따른 신규 전자등록의 신청을 하기 전에 제27조제1항제2호에 따른 통지를 하지 아니하거나 주권등을 제출하지 아니한 주식등의 소유자 또는 질권자를 위하여 명의개서대행회사, 그 밖에 대통령령으로 정하는 기관(이하 이 조에서 "명의개서대행회사등"이라 한다)에 기준일의 직전 영업일을 기준으로 주주명부등에 기재된 주식등의 소유자 또는 질권자를 명의자로 하는 전자등록계좌(이하 "특별계좌"라 한다)를 개설하여야 한다. ② 제1항에 따라 특별계좌가 개설되는 때에 제22조제2항 또는 제23조제2항에 따라 작성되는 전자등록계좌부(이하 이 조에서 "특별계좌부"라 한다)에 전자등록된 주식등에 대해서는 제30조부터 제32조까지의 규정에 따른 전자등록을 할 수 없다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 그러하지 아니하다. 1. 해당 특별계좌의 명의자가 아닌 자가 주식등이 특별계좌부에 전자등록되기 전에 이미 주식등의 소유자 또는 질권자가 된 경우에 그 자가 발행인에게 그 주식등에 관한 권리가 표시된 주권등을 제출(주권등을 제출할 수 없는 경우에는 해당 주권등에 대한 제권판결의 정본·등본을 제출하는 것을 말한다. 이하 제2호 및 제3호에서 같다)하고 그 주식등을 제30조에따라 자기 명의의 전자등록계좌로 계좌간 대체의 전자등록을 하려는 경우(해당 주식등에 질권이 설정된 경우에는 다음 각 목의 어느 하나에 해당하는 경우로 한정한다) 가. 해당 주식등에 설정된 질권이 말소된 경우 나. 해당 주식등의 질권자가 그 주식등을 특별계좌 외의 소유자 명의의 다른 전자등록계좌로 이전하는 것에 동의한 경우 2. 해당 특별계좌의 명의자인 소유자가 발행인에게 전자등록된 주식등에 관한 권리가 표시된 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 다른 전자등록계좌로 이전하려는 경우(해당 주식등에 질권이 설정된 경우에는 제1호 각 목의 어느 하나에 해당하는 경우로 한정한다) 3. 해당 특별계좌의 명의자인 질권자가 발행인에게 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 전자등록계좌로 이전하려는 경우 4. 그 밖에 특별계좌에 전자등록된 주식등의 권리자의 이익을 해칠 우려가 없는 경우로서 대통령령으로 정하는 경우 ③ 누구든지 주식등을 특별계좌로 이전하기 위하여 제30조에 따른 계좌간 대체의 전자등록을 신청할 수 없다. 다만, 제1항에 따라 특별계좌를 개설한 발행인이 대통령령으로 정하는 사유에 따라 신청을 한 경우에는 그러하지 아니하다. ④ 명의개서대행회사등이 발행인을 대행하여 제1항에 따라 특별계좌를 개설하는 경우에는 「금융실명거래 및 비밀보장에 관한 법률」 제3조에도 불구하고 특별계좌부에 소유자 또는질권자로 전자등록될 자의 실지명의를 확인하지 아니할 수 있다. |

나) 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약 한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때, 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

다) 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자는 「금융실명거래 및 비밀보장에 관한 법률」의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표를 제시하고 청약합니다. 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자의 청약 시, 각 청약처별로 다중청약은 가능하나, 한 개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개 청약처에 대한 복수청약은 불가능합니다. 또한 고위험고수익투자신탁등은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조제18호에 따른 요건을 충족하고, 제9조제4항에 해당하지 않음을 확약하는 서류 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다. 벤처기업투자신탁은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조제20호에 따른 요건을 충족하고, 제9조제10항에 따른 확약서 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

라) 일반청약자의 청약은 청약주식의 단위에 따라 될 수 있으며, 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 하고 청약사무 취급처는 그 차액을 납입일까지 당해 청약자에게 반환하며, 이때 받은 날부터의 이자는 지급하지 않습니다.

마) 본 유상증자에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률 시행령」 제 132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

바) 「자본시장법과 금융투자업에 관한 법률」 제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2025년 05월 15일부터 2025년 08월 01일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액 의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항에 해당할 경우에는 공매도하거나 공매도 주문을 위탁하더라도 금번 모집(매출)에 따른 주식을 취득할 수 있으며, 세부적인 동법 시행령 제208조의4제2항의 내용은 하기와 같습니다.

|

※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우(매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

| 구주주 (신주인수권증서 보유자) |

특별계좌 보유자 (기존 '명부주주') |

NH투자증권(주) 본ㆍ지점 | 2025년 08월 06일~ 2025년 08월 07일 |

| 일반주주 (기존 '실질주주') |

1) 주주확정일 현재 (주)씨이랩의 주식을 예탁하고 있는 당해 증권회사 본ㆍ지점 2) NH투자증권(주) 본ㆍ지점 |

||

| 일반공모청약 (고위험고수익투자신탁등, 벤처기업투자신탁 청약 포함) |

NH투자증권(주) 본ㆍ지점 | 2025년 08월 11일~ 2025년 08월 12일 |

|

4) 청약결과 배정방법

가) 구주주 청약 (신주인수권증서 청약): 보유하고 있는 신주인수권증서 수량 범위 내에서 청약한 주식수에 따라 배정됩니다.(「자본시장과 금융투자업에 관한 법률」 제165의6조3항 및 「증권의 발행 및 공시 등에 관한 규정」 제5-19조에 의거하여 구주주에게 신주인수권증서를 발행합니다.)

나) 구주주 청약 : 신주배정기준일(2025년 07월 02일 예정) 18시 현재 주주명부에 등재된 주주(이하 "구주주"라 한다)에게 본 주식을 1주당 0.5400273526주를 곱하여 산정된 배정주식수(단, 1주 미만은 절사함)로 하고, 배정범위 내에서 청약한 수량만큼 배정합니다. 단, 신주배정기준일 전 주식관련사채의 행사, 주식매수선택권의 행사, 자기주식수의 변동 등으로 인하여 1주당 배정주식수가 변동될 수 있습니다.

다) 초과청약 : 구주주(신주인수권증서 보유자) 청약 이후 발생한 실권주 및 단수주가 있는 경우, 실권주 및 단수주를 구주주(신주인수권증서 보유자)가 초과청약(초과청약비율 : 배정 신주 1주당 0.2주)한 주식수에 비례하여 배정하며, 1주 미만의 주식은 절사하여 배정하지 않습니다.(단, 초과청약 주식수가 실권주 및 단수주에 미달한 경우 100% 배정)

(ⅰ) 청약한도 주식수 = 신주인수권증서 청약한도 주식수 + 초과청약한도 주식수

(ⅱ) 신주인수권증서 청약한도 주식수 = 보유한 신주인수권증서의 수량

(ⅲ) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 × 초과청약 비율(20%)

라) 일반공모 청약: 상기 구주주 청약 및 초과청약 결과 발생한 실권주 및 단수주는 대표주관회사가 다음 각호와 같이 일반에게 공모하되, 「증권 인수업무 등에 관한 규정」 제9조 제2항 제6호에 따라 고위험고수익투자신탁등에 공모주식의 10%를 배정하고, 벤처기업투자신탁에 공모주식의 25%를 배정합니다. 나머지 65%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분 없이 배정합니다. 고위험고수익투자신탁등에 대한 공모주식 10%와 벤처기업투자신탁에 공모주식의 25%와 개인투자자 및 기관투자자에 대한 공모주식 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 어떤 그룹에 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

마) 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수를 초과하는 경우에는 청약경쟁률에 따라 5사 6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 이후 최종 잔여주식은 대표주관회사가 합리적으로 판단하여 배정합니다.

바) 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수에 미달하는 경우에는 청약주식수대로 배정하되 잔여주식은 대표주관회사가 인수계약서 제2조제5항에 따른 인수의무비율에 따라 각각 자기 계산으로 인수합니다. 단, 대표주관회사는 「증권 인수업무 등에 관한 규정」 제9조제2항제7호의 규정에 따라 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 청약자에게 배정하지 아니하고 자기 계산으로 인수할 수 있습니다.

5) 투자설명서 교부에 관한 사항

- 「자본시장과 금융투자업에 관한 법률」 제124조에 의거, 본 주식의 청약에 대한 투자설명서 교부 의무는 당사 및 대표주관회사가 부담하며, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

- "본 주식"에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조 제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률 시행령」 제132조에 따라 투자설명서의 교부가 면제되는 자 제외)는 청약 전 투자설명서를 교부받아야 합니다. 단, 투자설명서 수령거부의사표시는 서면, 전화, 전신, 팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 가능합니다.

-전자문서의 방법으로 투자설명서를 교부받고자 하는 투자자는 「자본시장과 금융투자업에 관한 법률」 제124조제1항 각호의 요건을 모두 충족하여야 합니다.

가) 투자설명서 교부 방법 및 일시

| 구분 | 교부방법 | 교부일시 |

| 구주주 청약자 |

1),2)를 병행 1) 등기우편 송부 2) 대표주관회사의 본·지점, 홈페이지나 HTS, MTS에서 교부 |

1) 우편송부시 : 2) 대표주관회사의 본·지점, 홈페이지 또는 HTS, MTS 교부 : 청약종료일 (2025년 08월 07일)까지 |

| 일반 청약자 |

1) 대표주관회사의 본·지점, 홈페이지나 HTS, MTS 에서 교부 | 1) 대표주관회사의 본·지점, 홈페이지 또는 HTS, MTS 교부 : 청약종료일 (2025년 08월 12일)까지 |

※ 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

나) 확인절차

(1) 우편을 통한 투자설명서 수령 시

(가) 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

(나) HTS 또는 MTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

(다) 주주배정 유상증자 경우 유선청약이 가능합니다. 유선 상으로 신분확인을 하신 후, 투자설명서 교부 확인을 해주시고 청약을 진행하여 주시기 바랍니다.

(2) 지점 방문을 통한 투자설명서 수령 시

직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

(3) 홈페이지 또는 HTS, MTS를 통한 교부

청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

다) 기타

(1) 금번 유상증자에서 당사는 본 증권신고서의 효력발생 이후 주주명부상 주주분들에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는 지점 방문을 통해 인쇄물을 받으실 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 대표주관회사의 홈페이지에서 다운로드 받으실 수 있습니다. 다만, 전자문서의 형태로 교부 받으실 경우, 「자본시장과 금융투자업에 관한 법률」 제124조제1항 각 호의 요건을 모두 충족해야만 청약이 가능합니다.

(2) 구주주 청약 시 대표주관회사 이외의 증권회사를 이용한 청약 방법

- 해당 증권회사의 청약 방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

※ 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등의 방법으로 표시하지 않을 경우, 본 유상증자의 청약에 참여할 수 없습니다.

| ※ 관련법규 「자본시장과 금융투자업에 관한 법률」 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의 경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는 제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다.<개정 2013.5.28> 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 「자본시장과 금융투자업에 관한 법률 시행령」 제11조(증권의 모집ㆍ매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. <개정 2009. 10. 1., 2010. 12. 7., 2013. 6. 21., 2013. 8. 27., 2016. 6. 28., 2016. 7. 28.> 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제<2016. 6. 28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」 제2조제6호가목에 따른 최대주주를 말한다. 이 경우 "금융회사"는 "법인"으로 보고, "발행주식(출자지분을 포함한다. 이하 같다)"은 "발행주식"으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열 회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009.7.1, 2013.6.21> 1. 제11조 제1항 제1호 다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

6) 주권유통에 관한 사항

가) 주권유통개시일: 2025년 08월 29일

(2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

7) 청약증거금의 대체 및 반환 등에 관한 사항

청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다.

8) 주금납입장소 : 하나은행 서울대역금융센터지점

다. 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서의 매매 금융투자업자 | |

| 회사명 | 회사고유번호 | |

| 2025년 07월 02일 |

NH투자증권(주) | 00120182 |

1) 금번과 같이 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는 「자본시장과 금융투자업에 관한 법률」 제165의6조3항 및 「증권의 발행 및 공시 등에 관한 규정」 제5-19조에 의거하여 주주에게 신주인수권증서를 발행합니다.

2) 금번 유상증자시 신주인수권증서는 전자증권제도 시행일(2019년 9월 16일) 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

3) 신주인수권증서 매매의 중개를 할 증권회사는 대표주관회사인 NH투자증권(주)로 합니다.

4) 신주인수권증서 매매 등

가) 신주인수권증서를 매매하고자 하는 주주는 신주인수권증서를 예탁하고 있는 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

나) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 NH투자증권(주)의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량만큼 청약할 수 있으며, 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

5) 당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2025년 07월 21일부터 2025년 07월 25일까지 5거래일간으로 예정하고 있으며, 동 기간 중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2025년 07월 28일에 상장폐지될 예정입니다. 「코스닥시장 상장규정」 제16조 3(신주인수권증서의 신규상장)에 따라 5거래일 이상 상장되어야 하며, 동 규정 제44조의3 "신주인수권증서의 상장폐지기준"에 따라 신주청약 개시일 5거래일전에 상장폐지되어야 함)

6) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과의 협의를 통해 확인된 신주인수권증서 상장시의 제반 거래 관련 사항은 다음과 같습니다.

가) 상장방식 : 전자등록발행된 신주인수권증서 전부를 상장합니다.

나) 주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2025년 07월 21일부터 2025년 07월 25일까지(5거래일간) 거래 | 2025년 07월 14일부터 2025년 07월 29일까지거래 |

(1) 상장거래 : 2025년 07월 21일부터 2025년 07월 25일(5영업일간) 거래 가능합니다.

(2) 계좌대체거래 : 신주배정통지일인 2025년 07월 14일(예정)부터 2025년 07월 29일까지 거래 가능 합니다.

* 신주인수권증서의 계좌대체(장외거래)는 신주인수권증서 상장거래의 결제일인 2025년 07월 29일까지 가능하며, 동일 이후부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다.

(3) 신주인수권증서는 전자등록발행되므로 실물은 발행되지 않습니다.

다) 특별계좌 소유주(기존 '명부주주')의 신주인수권증서 거래

(1) '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다.

(2) '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다.

라. 기타 모집 또는 매출에 관한 사항

1) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자시 이러한 점을 감안하시기 바랍니다.

2) 「자본시장과 금융투자업에 관한 법률」 제120조3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

3) 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 따라서, 주주 및 투자자가 투자의사를 결정함에 있어 유의하여야 할 사항이 본 증권신고서상에 누락되어 있지 않습니다.

4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5) 본 증권신고서의 예정 모집가액은 확정되어 있는 것은 아니며, 청약일 3거래일 전에 확정 발행가액을 산정함으로써 확정될 예정입니다. 또한, 본 증권신고서의 발행예정금액은 추후 주당 발행가액이 확정되는 내용에 따라 변경될 수 있음을 유의하여 주시기 바랍니다.

5. 인수 등에 관한 사항

| [인수방법: 잔액인수] |

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

| 대표주관회사 | NH투자증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 최종 실권주 X 인수비율(100%) |

인수수수료 : MAX(모집총액의 1.8% , 2억 5천만원) 실권수수료 : 잔액인수금액의 20.0% |

| 주1) 모집총액 : 최종 발행가액 X 총 발행주식수 주2) 최종 실권주: 구주주 청약 및 일반공모 후 발생한 배정잔여주 또는 청약미달주식 주3) 대표주관회사는 「증권 인수업무 등에 관한 규정」 제9조제2항제7호에 의거 고위험고수익투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 청약자에게 배정하지 아니하고 대표주관회사의 자기 계산으로 인수할 수 있습니다. 주4) 기타 인수에 관한 자세한 사항은 본 증권신고서의 첨부 서류로 공시된 인수계약서를 참조하시기 바랍니다. |

II. 증권의 주요 권리내용

당사가 금번 유상증자를 통하여 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리 내용은 다음과 같습니다.

1. 액면금액

| 제6조(1주의 금액) 본 회사가 발행하는 주식 1주의 금액은 금500원으로 한다. |

2. 주식의 발행 및 배정에 관한 사항

|

제5조(회사가 발행할 주식의 총수) 본 회사가 발행할 주식의 총수는 50,000,000주로 한다. 제7조의2(주식의 종류) ① 이 회사가 발행할 주식은 보통주식과 종류주식으로 한다. ② 이 회사가 발행하는 종류주식은 이익배당에 관한 우선주식, 의결권 배제 또는 제한에 관한 주식, 전환주식, 상환주식 및 이들의 전부 또는 일부를 혼합한 주식으로 한다. ③ 종류주식의 발행주식의 수는 총 12,500,000주 이하로 한다. 제7조의3(종류주식의 수와 내용①) ① 이 회사가 발행할 1종 종류주식은 무의결권 배당우선 전환주식(이하 이조에서는 "종류주식"이라 함)으로 한다. ② 종류주식에 대하여는 액면금액을 기준으로 년 1% 이상 25% 이내에서 발행 시에 이사회가 정한 우선 비율에 따른 금액을 현금 또는 주식으로 우선 배당한다. ③ 보통주식의 배당률이 종류주식의 배당률을 초과할 경우에는 그 초과분에 대하여 보통주식과 동일한 비율로 참가시켜 배당한다. ④ 종류주식에 대하여 어느 사업년도에 있어서 소정의 배당을 하지 못한 경우에는 누적된 미배당분을 다음 사업년도의 배당 시에 우선하여 배당한다. ⑤ 종류주식에 대하여 소정의 배당을 하지 아니한다는 결의가 있는 경우에는 그 결의가 있는 총회의 다음 총회부터 그 우선적 배당을 한다는 결의가 있는 총회의 종료 시까지는 의결권이 있는 것으로 한다. ⑥ 이 회사가 신주를 발행하는 경우 종류주식에 대한 신주의 배정은 유상증자 및 주식배당의 경우에는 보통주식에 배정하는 주식과 동일한 주식으로, 무상증자의 경우에는 그와 같은 종류의 주식으로 한다. ⑦ 종류주식의 존속기간은 발행일로부터 5년으로 하고 이 기간 만료와 동시에 보통주식으로 전환된 것으로 본다. ⑧ 전환기간 만료일까지 소정의 배당을 완료하지 못한 경우에는 소정의 배당을 완료할 때까지 그 기간을 연장한다. ⑨ 전환으로 인하여 발행하는 주식에 대한 이익의 배당에 관하여는 제10조의2의 규정을 준용한다. 제7조의4(종류주식의 수와 내용②) ① 이 회사가 발행할 2종 종류주식은 의결권 있는 배당우선 전환주식(이하 이조에서는 "종류주식"이라 함)으로 한다. ② 종류주식에 대하여는 액면금액을 기준으로 년 1% 이상 25% 이내에서 발행 시에 이사회가 정한 우선 비율에 따른 금액을 현금 또는 주식으로 우선 배당한다. ③ 보통주식의 배당률이 종류주식의 배당률을 초과할 경우에는 그 초과분에 대하여 보통주식과 동일한 비율로 참가시켜 배당한다. ④ 종류주식에 대하여 어느 사업년도에 있어서 소정의 배당을 하지 못한 경우에는 누적된 미배당분을 다음 사업년도의 배당 시에 우선하여 배당한다. ⑤ 종류주식은 총회에 회부된 모든 사항에 대하여 보통주식의 의결권과 함께 서로 종류를 구분하지 아니하고 의결권이 있는 것으로 한다. ⑥ 이 회사가 신주를 발행하는 경우 종류주식에 대한 신주의 배정은 유상증자 및 주식배당의 경우에는 보통주식에 배정하는 주식과 동일한 주식으로, 무상증자의 경우에는 그와 같은 종류의 주식으로 한다. ⑦ 종류주식의 존속기간은 발행일로부터 5년으로 하고 이 기간 만료와 동시에 보통주식으로 전환된 것으로 본다. ⑧ 전환기간 만료일까지 소정의 배당을 완료하지 못한 경우에는 소정의 배당을 완료할 때까지 그 기간을 연장한다. ⑨ 전환으로 인하여 발행하는 주식에 대한 이익의 배당에 관하여는 제10조의2의 규정을 준용한다. 제7조의5(종류주식의 수와 내용③) ① 이 회사가 발행할 3종 종류주식은 무의결권 배당우선 상환주식(이하 이조에서는 "종류주식"이라 함)으로 한다. ② 종류주식에 대하여는 액면금액을 기준으로 년 1% 이상 25% 이내에서 발행 시에 이사회가 정한 우선 비율에 따른 금액을 현금 또는 주식으로 우선 배당한다. ③ 보통주식의 배당률이 종류주식의 배당률을 초과할 경우에는 그 초과분에 대하여 보통주식과 동일한 비율로 참가시켜 배당한다. ④ 종류주식에 대하여 어느 사업년도에 있어서 소정의 배당을 하지 못한 경우에는 누적된 미배당분을 다음 사업년도의 배당 시에 우선하여 배당한다. ⑤ 종류주식에 대하여 소정의 배당을 하지 아니한다는 결의가 있는 경우에는 그 결의가 있는 총회의 다음 총회부터 그 우선적 배당을 한다는 결의가 있는 총회의 종료 시까지는 의결권이 있는 것으로 한다. ⑥ 이 회사가 신주를 발행하는 경우 종류주식에 대한 신주의 배정은 유상증자 및 주식배당의 경우에는 보통주식에 배정하는 주식과 동일한 주식으로, 무상증자의 경우에는 그와 같은 종류의 주식으로 한다. ⑦ 종류주식은 다음 각 호에 의거 회사의 선택에 따라 상환할 수 있다. 단, 발행 시에 주주에게 상환청구권을 부여하였을 시에는 주주는 회사에 대하여 상환을 청구할 수 있다. 1. 상환가액은 '발행가액+연 25%를 초과하지 않는 범위 내에서 정한 가산금액'으로 하며, 가산 금액은 배당률, 시장상황 기타 종류주식의 발행에 관련된 제반 사정을 고려하여 발행 시 이사회가 정한다. 다만, 상환가액을 조정할 수 있는 것으로 하려는 경우 이사회에서 상환가액을 조정할 수 있다는 뜻, 조정사유, 조정의 기준일 및 조정방법을 정하여야 한다. 2. 상환기간은 발행일이 속하는 회계연도의 정기주주총회 종료일 익일부터 발행 후 5년이 되는 날이 속하는 회계연도에 대한 정기주주총회 종료일 이후 1개월이 되는 날 이내의 범위에서 이사회가 정한다. 다만, 상환기간이 만료되었음에도 불구하고 다음 각 호의 1에 해당하는 사유가 발생하면 그 사유가 해소될 때까지 상환기간은 연장된다. 가. 상환기간 또는 상환청구기간 내에 상환하지 못한 경우 나. 우선적 배당이 완료되지 아니한 경우 3. 종류주식을 일시에 또는 분할하여 상환할 수 있다. 다만, 분할상환하는 경우에는 회사가 추첨 또는 안분비례의 방법에 의하여 종류주식을 정할 수 있으며, 안분비례 시 발행하는 단주는 이를 상환하지 아니한다. 또한 발행 시 주주에게 상환청구권을 부여하였을 시에는 주주는 종류주식 전부를 일시에 또는 이를 분할하여 상환해 줄 것을 회사에 청구할 수 있다. 다만, 회사는 상환청구당 시에 배당가능이익이 부족한 경우에는 분할상환할 수 있으며 분할상환하는 경우에는 회사가 추첨 또는 안분비례의 방법에 의하여 상환할 주식을 정할 수 있고, 안분비례 시 발생하는 단주는 이를 상환하지 아니한다. 4. 회사는 상환대상인 주식의 취득일 2주일 전에 그 사실을 그 주식의 주주 및 주주명부에 기재된 권리자에게 통지 또는 공고하여야 한다. 또한 발행 시에 주주에게 상환청구권을 부여하였을 시에는 상환청구주주는 2주일 이상의 기간을 정하여 상환할 뜻과 상환대상주식을 회사에 통지하여야 한다. ⑧ 회사는 주식의 취득의 대가로 현금 외의 유가증권(다른 종류의 주식은 제외한다)이나 그 밖의 자산을 교부할 수 있다. 제7조의6(종류주식의 수와 내용④) ① 이 회사가 발행할 4종 종류주식은 의결권 있는 배당우선 상환주식(이하 이조에서는 "종류주식"이라 함)으로 한다. ② 종류주식에 대하여는 액면금액을 기준으로 년 1% 이상 25% 이내에서 발행 시에 이사회가 정한 우선 비율에 따른 금액을 현금 또는 주식으로 우선 배당한다. ③ 보통주식의 배당률이 종류주식의 배당률을 초과할 경우에는 그 초과분에 대하여 보통주식과 동일한 비율로 참가시켜 배당한다. ④ 종류주식에 대하여 어느 사업년도에 있어서 소정의 배당을 하지 못한 경우에는 누적된 미배당분을 다음 사업년도의 배당 시에 우선하여 배당한다. ⑤ 종류주식은 총회에 회부된 모든 사항에 대하여 보통주식의 의결권과 함께 서로 종류를 구분하지 아니하고 의결권이 있는 것으로 한다. ⑥ 이 회사가 신주를 발행하는 경우 종류주식에 대한 신주의 배정은 유상증자 및 주식배당의 경우에는 보통주식에 배정하는 주식과 동일한 주식으로, 무상증자의 경우에는 그와 같은 종류의 주식으로 한다. ⑦ 종류주식은 다음 각 호에 의거 회사의 선택에 따라 상환할 수 있다. 단, 발행 시에 주주에게 상환청구권을 부여하였을 시에는 주주는 회사에 대하여 상환을 청구할 수 있다. 1. 상환가액은 '발행가액+연 25%를 초과하지 않는 범위 내에서 정한 가산금액'으로 하며, 가산 금액은 배당률, 시장상황 기타 종류주식의 발행에 관련된 제반 사정을 고려하여 발행 시 이사회가 정한다. 다만, 상환가액을 조정할 수 있는 것으로 하려는 경우 이사회에서 상환가액을 조정할 수 있다는 뜻, 조정사유, 조정의 기준일 및 조정방법을 정하여야 한다. 2. 상환기간은 발행일이 속하는 회계연도의 정기 주주총회 종료일 익일부터 발행 후 5년이 되는 날이 속하는 회계연도에 대한 정기주주총회 종료 일 이후 1개월이 되는 날 이내의 범위에서 이사 회가 정한다. 다만, 상환기간이 만료되었음에도 불구하고 다음 각 호의 1에 해당하는 사유가 발생하면 그 사유가 해소될 때까지 상환기간은 연장 된다. 가. 상환기간 또는 상환청구기간 내에 상환하지 못한 경우 나. 우선적 배당이 완료되지 아니한 경우. 3. 종류주식을 일시에 또는 분할하여 상환할 수 있다. 다만, 분할상환하는 경우에는 회사가 추첨 또는 안분비례의 방법에 의하여 종류주식을 정할 수 있으며, 안분비례 시 발행하는 단주는 이를 상 환하지 아니한다. 또한 발행 시 주주에게 상환청구권을 부여하였을 시에는 주주는 종류주식 전부를 일시에 또는 이를 분할하여 상환해 줄 것을 회사에 청구할 수 있다. 다만, 회사는 상환청구 당시에 배당가능이익이 부족한 경우에는 분할상환할 수 있으며 분할상환하는 경우에는 회사가 추첨 또는 안분비례의 방법에 의하여 상환할 주식을 정할 수 있고, 안분비례 시 발생하는 단주는 이를 상환하지 아니한다. 4. 회사는 상환대상인 주식의 취득일 2주일 전에 그 사실을 그 주식의 주주 및 주주명부에 기재된 권리자에게 통지 또는 공고하여야 한다. 또한 발 행시에 주주 에게 상환청구권을 부여하였을 시에는 상환청구주주는 2주일 이상의 기간을 정하여 상환할 뜻과 상환대상주식을 회사에 통지하여야 한다. ⑧ 회사는 주식의 취득의 대가로 현금 외의 유가 증권(다른 종류의 주식은 제외한다)이나 그 밖의 자산을 교부할 수 있다. 제7조의7(종류주식의 수와 내용⑤) ① 이 회사가 발행할 5종 종류주식은 무의결권 배당우선 전환상환주식(이하 이조에서는 "종류주식"이라 함)으로 한다. ② 종류주식에 대하여는 액면금액을 기준으로 년 1% 이상 25% 이내에서 발행 시에 이사회가 정한 우선 비율에 따른 금액을 현금 또는 주식으로 우선 배당한다. ③ 보통주식의 배당률이 종류주식의 배당률을 초과할 경우에는 그 초과분에 대하여 보통주식과 동일한 비율로 참가시켜 배당한다. ④ 종류주식에 대하여 어느 사업년도에 있어서 소정의 배당을 하지 못한 경우에는 누적된 미배당분을 다음 사업년도의 배당 시에 우선하여 배당한다. ⑤ 종류주식에 대하여 소정의 배당을 하지 아니한다는 결의가 있는 경우에는 그 결의가 있는 총회의 다음 총회부터 그 우선적 배당을 한다는 결의가 있는 총회의 종료 시 까지는 의결권이 있는 것으로 한다. ⑥ 이 회사가 신주를 발행하는 경우 종류주식에 대한 신주의 배정은 유상증자 및 주식배당의 경우에는 보통주식에 배정하는 주식과 동일한 주식으로, 무상증자의 경우에는 그와 같은 종류의 주식으로 한다. ⑦ 종류주식은 다음 각 호에 의거 회사의 선택에 따라 전환할 수 있다. 단, 발행 시에 주주에게 전환청구권을 부여하였을 시에는 주주는 회사에 대하여 전환권을 행사할 수 있다. 1. 종류주식의 전환기간은 발행일로부터 5년으로 하고 이 기간 만료와 동시에 보통주식으로 전환된 것으로 본다. 2. 전환기간 만료일까지 소정의 배당을 완료하지 못한 경우에는 소정의 배당을 완료할 때까지 그 기간을 연장한다. 3. 전환으로 인하여 발행하는 주식에 대한 이익의 배당에 관하여는 제10조의2의 규정을 준용한다. ⑧ 종류주식은 다음 각 호에 의거 회사의 선택에 따라 상환할 수 있다. 단, 발행 시에 주주에게 상환 청구권을 부여하였을 시에는 주주는 회사에 대하 여 상환을 청구할 수있다. 1. 상환가액은 '발행가액+연 25%를 초과하지 않는 범위 내에서 정한 가산금액'으로 하며, 가산 금액은 배당률, 시장상황 기타 종류주식의 발행에 관련된 제반 사정을 고려하여 발행 시 이사회가 정 한다. 다만, 상환가액을 조정할 수 있는 것으로 하려는경우 이사회에서 상환가액을 조정할 수 있다는 뜻, 조정사유, 조정의 기준일 및 조정방법을 정하여야 한다. 2. 상환기간은 발행일이 속하는 회계연도의 정기 주주총회 종료일 익일부터 발행 후 5년이 되는 날이 속하는 회계연도에 대한 정기주주총회 종료 일 이후 1개월이 되는 날 이내의 범위에서 이사 회가 정한다. 다만, 상환기간이 만료되었음에도 불구하고 다음 각 호의 1에 해당하는 사유가 발생하면 그 사유가 해소될 때까지 상환 기간은 연장된다. 가. 상환기간 또는 상환청구기간 내에 상환하지 못한 경우 나. 우선적 배당이 완료되지 아니한 경우. 3. 종류주식을 일시에 또는 분할하여 상환할 수 있다. 다만, 분할상환하는 경우에는 회사가 추첨 또는 안분비례의 방법에 의하여 종류주식을 정할 수 있으며, 안분비례 시 발행하는 단주는 이를 상 환하지 아니한다. 또한 발행 시 주주에게 상환청구권을 부여하였을 시에는 주주는 종류주식 전부를 일시에 또는 이를 분할하여 상환해 줄 것을 회사에 청구할 수 있다. 다만, 회사는 상환청구 당시에 배당가능이익이 부족 한 경우에는 분할 상환할 수 있으며 분할상환하는 경우에는 회사가 추첨 또는 안분 비례의방법에 의하여 상환할 주식을 정할 수 있고, 안분비례 시 발생하는 단주는 이를 상환하지 아니한다. 4. 회사는 상환대상인 주식의 취득일 2주일 전에 그 사실을 그 주식의 주주 및 주주명부에 기재된 권리자에게 통지 또는 공고하여야 한다. 또한 발행 시에 주주 에게 상환청구권을 부여하였을 시에는 상환청구주주는 2주일 이상의 기간을 정하여 상환할 뜻과 상환대상주식을 회사에 통지하여야 한다. ⑨ 회사는 주식의 취득의 대가로 현금 외의 유가 증권(다른 종류의 주식은 제외한다)이나 그 밖의 자산을 교부할 수 있다. 제7조의8(종류주식의 수와 내용⑥) ① 이 회사가 발행할 6종 종류주식은 의결권 있는 배당우선 전환상환주식(이하 이조에서는 "종류주식"이라 함)으로 한다. ② 종류주식에 대하여는 액면금액을 기준으로 년 1% 이상 25% 이내에서 발행 시에 이사회가 정한 우선 비율에 따른 금액을 현금 또는 주식으로 우선 배당한다. ③ 보통주식의 배당률이 종류주식의 배당률을 초과할 경우에는 그 초과분에 대하여 보통주식과 동일한 비율로 참가시켜 배당한다. ④ 종류주식에 대하여 어느 사업년도에 있어서 소정의 배당을 하지 못한 경우에는 누적된 미배당분을 다음 사업년도의 배당 시에 우선하여 배당한다. ⑤ 종류주식은 총회에 회부된 모든 사항에 대하여 보통주식의 의결권과 함께 서로 종류를 구분하지 아니하고 의결권이 있는 것으로 한다. ⑥ 이 회사가 신주를 발행하는 경우 종류주식에 대한 신주의 배정은 유상증자 및 주식배당의 경우에는 보통주식에 배정하는 주식과 동일한 주식으로, 무상증자의 경우에는 그와 같은 종류의 주식으로 한다. ⑦ 종류주식은 다음 각 호에 의거 회사의 선택에 따라 전환할 수 있다. 단, 발행 시에 주주에게 전환청구권을 부여하였을 시에는 주주는 회사에 대하여 전환권을 행사할 수 있다. 1. 종류주식의 전환기간은 발행일로부터 5년으로 하고 이 기간 만료와 동시에 보통주식으로 전환된 것으로 본다. 2. 전환기간 만료일까지 소정의 배당을 완료하지 못한 경우에는 소정의 배당을 완료할 때까지 그 기간을 연장한다. 3. 전환으로 인하여 발행하는 주식에 대한 이익의 배당에 관하여는 제10조의2의 규정을 준용한다. ⑧ 종류주식은 다음 각 호에 의거 회사의 선택에 따라 상환할 수 있다. 단, 발행 시에 주주에게 상환청구권을 부여하였을 시에는 주주는 회사에 대하여 상환을 청구할 수 있다. 1. 상환가액은 '발행가액+연 25%를 초과하지 않는 범위 내에서 정한 가산금액'으로 하며, 가산 금액은 배당률, 시장상황 기타 종류주식의 발행에 관련된 제반 사정을 고려하여 발행 시 이사회가 정 한다. 다만, 상환가액을 조정할 수 있는 것으로 하려는경우 이사회에서 상환가액을 조정할 수 있다는 뜻, 조정사유, 조정의 기준일 및 조정방법을 정하여야 한다. 2. 상환기간은 발행일이 속하는 회계연도의 정기 주주총회 종료일 익일부터 발행 후 5년이 되는 날이 속하는 회계연도에 대한 정기주주총회 종료 일 이후 1개월이 되는 날 이내의 범위에서 이사 회가 정한다. 다만, 상환기간이 만료되었음에도 불구하고 다음 각 호의 1에 해당하는 사유가 발생하면 그 사유가 해소될 때까지 상환기간은 연장된다. 가. 상환기간 또는 상환청구기간 내에 상환하지 못한 경우 나. 우선적 배당이 완료되지 아니한 경우. 3. 종류주식을 일시에 또는 분할하여 상환할 수 있다. 다만, 분할상환하는 경우에는 회사가 추첨 또는 안분비례의 방법에 의하여 종류주식을 정할 수 있으며, 안분비례 시 발행하는 단주는 이를 상환하지 아니한다. 또한 발행 시 주주에게 상환 청구권을 부여하였을 시에는 주주는 종류주식 전부를 일시에 또는 이를 분할하여 상환해 줄 것을 회사에 청구할 수 있다. 다만, 회사는 상환 청구 당시에 배당가능이익이 부족 한 경우에는 분할 상환할 수 있으며 분할상환하는 경우에는 회사가 추첨 또는 안분 비례의 방법에 의하여 상환할 주식을 정할 수 있고, 안분비례 시 발생하는 단주는 이를 상환하지 아니한다. 4. 회사는 상환대상인 주식의 취득일 2주일 전에 그 사실을 그 주식의 주주 및 주주명부에 기재된 권리자에게 통지 또는 공고하여야 한다. 또한 발행시에 주주 에게 상환청구권을 부여하였을 시에는 상환청구주주는 2주일 이상의 기간을 정 하여 상환할 뜻과 상환대상주식을 회사에 통지하여야 한다. ⑨ 회사는 주식의 취득의 대가로 현금 외의 유가 증권(다른 종류의 주식은 제외한다)이나 그 밖의 자산을 교부할 수 있다. 제8조(주식 등의 전자등록) 회사는 「주식.사채 등의 전자등록에 관한 법률」 제2조 제1호에 따른 주식 등을 발행하는 경우에는 전자등록기관의 전자등록계좌부에 주식 등을 전자등록하여야 한다. 다만, 회사가 법령에 따른 등록의무를 부담하지 않는 주식등의 경우에는 그러하지 아니할 수 있다. 제9조 (주식의 종류) ① 회사가 발행할 주식은 보통주식과 종류주식으로 한다 ② 회사가 발행하는 종류주식은 의결권부 이익배당 우선주식 및 의결권 배제 또는 제한에 관한 주식, 상환주식, 전환주식 및 이들의 전부 또는 일부 혼합한 주식으로 한다. 제10조(신주인수권) ① 당회사의 주주는 신주발행에 있어서 그가 소유한 주식에 비례하여 신주의 배정을 받을 권리를 가진다. ② 전항의 규정에도 불구하고 다음 각 호의 경우에는 이사회의 결의로 주주이외의 자에게 신주의 배정비율이나 신주를 배정받을 자를 정할 수 있다. 1. 발행주식총수의 100분의 50을 초과하지 않는 범위내에서 일반공모 증자방식으로 신주를 발행하는 경우 2. 우리사주조합원에게 신주를 우선 배정하는 경우 3. 주식매수선택권의 행사로 인하여 신주를 발행하는 경우 4. 회사가 경영상 필요로 외국인 투자를 유치하기 위하여 국외 법인 또는 개인에게 신주를 우선배정하는 경우 5. 신기술사업금융지원에 관한 법률에 의한 신기술사업금융회사와 신기술투자조합, 중소기업창업지원법에 의한 중소기업창업투자회사와 중소기업창업투자조합 및 법인세법 규정에 의한 기관투자자에게 총발행주식의 50%까지 배정하는 경우 6. 회사가 첨단기술의 도입, 사업다각화, 해외진출, 원활한 자금조달 등 전략적 제휴를 위하여 상대회사에 신주를 배정하는 경우. 7. 신기술의 도입, 재무구조의 개선 등 기타 회사의 경영상의 목적을 달성하기 위하여필요한 경우. 8.주권을 코스닥시장에 상장하기 위하여 신주를 모집하거나 인수인에게 인수하게 하는 경우 9. 증권시장 상장을 위한 기업공개업무를 주관한 대표주관회사에게 금융투자협회의 "증권인수업무 등에 관한 규정"에 따라 기업공개 당시 공모주식 총수의 100분의 10을 초과하지 않는 범위 내에서 신주를 발행하는 경우 ③ 제2항 각호의 어느 하나의 방식에 의해 신주를 발행할 경우에는 발행할 주식의 종류와 수 및 발행가격 등은 이사회의 결의로 정한다. ④ 주주가 신주인수권의 일부 또는 전부를 포기하거나 상실한 경우와 신주발행에 있어서 단주가 발생한 경우에는 그 처리방법은 이사회의 결의로 정한다. |

3. 의결권에 관한 사항

|

제24조(주주의 의결권) 주주의 의결권은 1주마다 1개로 한다. 제25조(의결권의 불통일행사) ⓛ 2이상의 의결권을 가지고 있는 주주가 의결권의 불통일행사를 하고자 할 때에는 회일의 3일전에 회사에 대하여 서면으로 그 뜻과 이유를 통지하여야 한다. ② 회사는 주주의 의결권의 불통일행사를 거부할 수 있다. 그러나 주주가 주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러하지 아니하다. 제26조(의결권의 대리행사) ① 주주는 대리인으로 하여금 그 의결권을 행사하게 할 수 있다. ② 제1항의 대리인은 주주총회 개시 전에 그 대리권을 증명하는 서면(위임장)을 제출하여야 한다. |

4. 배당에 관한 사항

|

제45조(이익금의 처분) 회사는 매사업년도의 처분전이익잉여금을 다음과 같이 처분한다. 1. 이익준비금 2. 기타의 법정적립금 3. 배당금 4. 임의적립금 5. 기타의 이익잉여금처분액 제46조(이익배당) ① 이익배당은 금전 또는 금전 외의 재산으로 할 수 있다. ② 이익의 배당을 주식으로 하는 경우 회사가 수종의 주식을 발행한 때에는 주주총회의 결의로 그와 다른 종류의 주식으로도 할 수 있다. ③ 제1항의 배당은 매결산기말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다. |

III. 투자위험요소

| 【투자자 유의사항】 |

| ■ 본 건 공모주식을 청약하고자 하는 투자자들은 투자결정을 하기 전에 본 공시서류의 다른 기재 부분 뿐만 아니라, 특히 아래에 기재된 「투자위험요소」를 주의깊게 검토한후 이를 고려하여 최종적인 투자판단을 해야 합니다. ■ 당사는 본 공시서류를 통하여 청약 전에 투자자께서 숙지하셔야 하는 부분에 대하여 성실히 기재하고자 노력하고 있습니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없으므로, 투자자는 아래 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 투자자 자신의 독자적이고도 세밀한 판단에 의해야 합니다. 따라서 본 공시서류에 기재된 사항은 투자 판단 시 참고 자료로 활용하실 것을 권고 드리며, 투자자의 투자 판단에 대한 결과는 투자자 본인에게 귀속됩니다. ■ "투자위험요소"을 포함하여 본 증권신고서에 기재된 내용 중 당사의 온기 실적이 아닌 분기 실적, 증권신고서 제출일(2025년 06월 27일) 현재 재무상태와 관련된 내용은 모두 회계감사인의 감사를 받지 않은 재무제표에 기초합니다. ■ 만일, 아래 기재한 투자위험요소가 실제로 발생하는 경우, 당사의 사업, 재무상태, 기타 영업활동에 중대한 부정적 영향을 미칠 수 있으며, 이에 따라 투자자가 금번 공모과정에서 취득하게 되는 당사 주식의 시장가격이 하락하여 투자금액의 일부 또는 전부를 잃게 될 수도 있음을 유의하시기 바랍니다. ■ 2009년 2월 4일 부로 시행된 『자본시장과 금융투자업에 관한 법률』 제124조에 의거 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자 (전문투자자, 그밖에 대통령령으로 정하는 자를 제외함) 에게 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 안됩니다. 다만, 『자본시장과 금융투자업에 관한 법률 시행령』 제132조에 의거하여 투자설명서를 받기를 거부한다는 의사를 서면으로 표시한 자는 투자설명서의 교부없이 청약이 가능합니다. ■ 본 공시서류의 기재사항은 투자 결정을 위한 참고사항일 뿐이며, 투자에 대한 모든 손익 및 투자책임은 투자자 본인에게 귀속됨을 다시 한 번 말씀드립니다. |

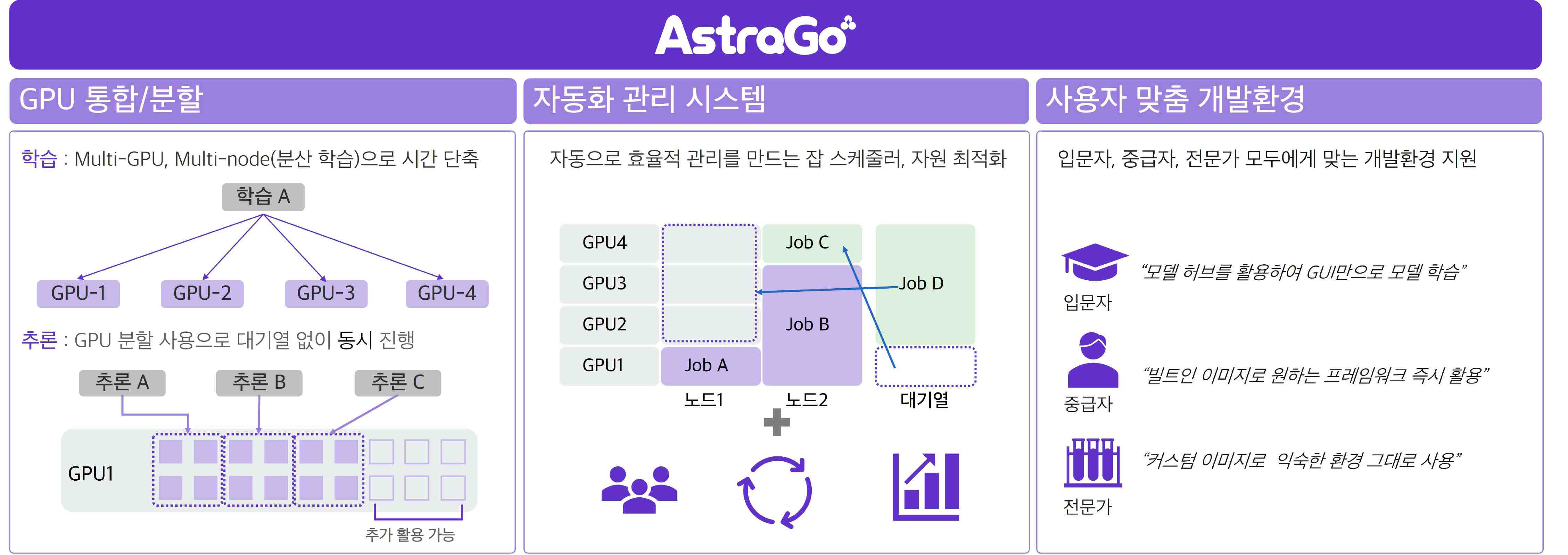

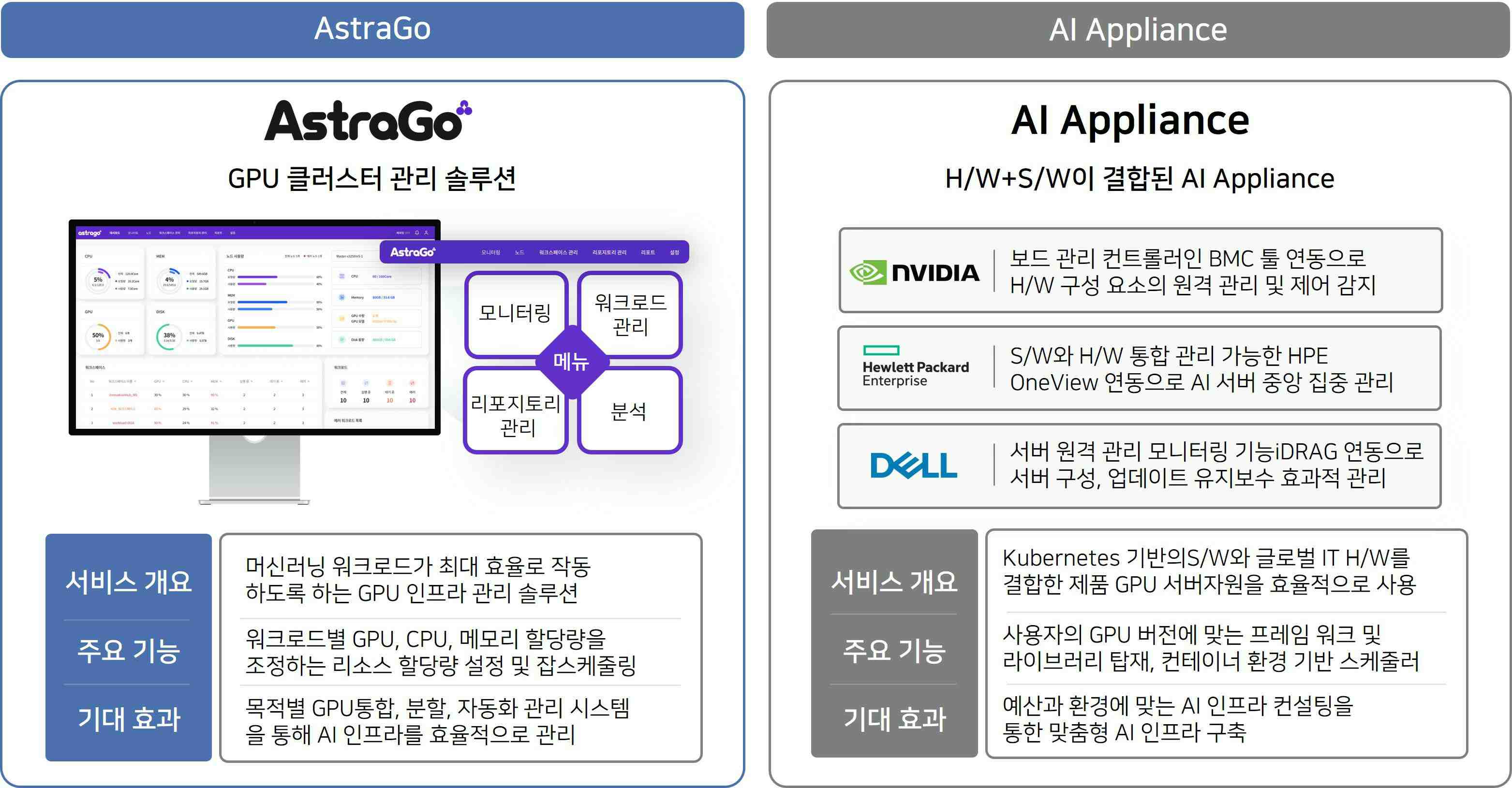

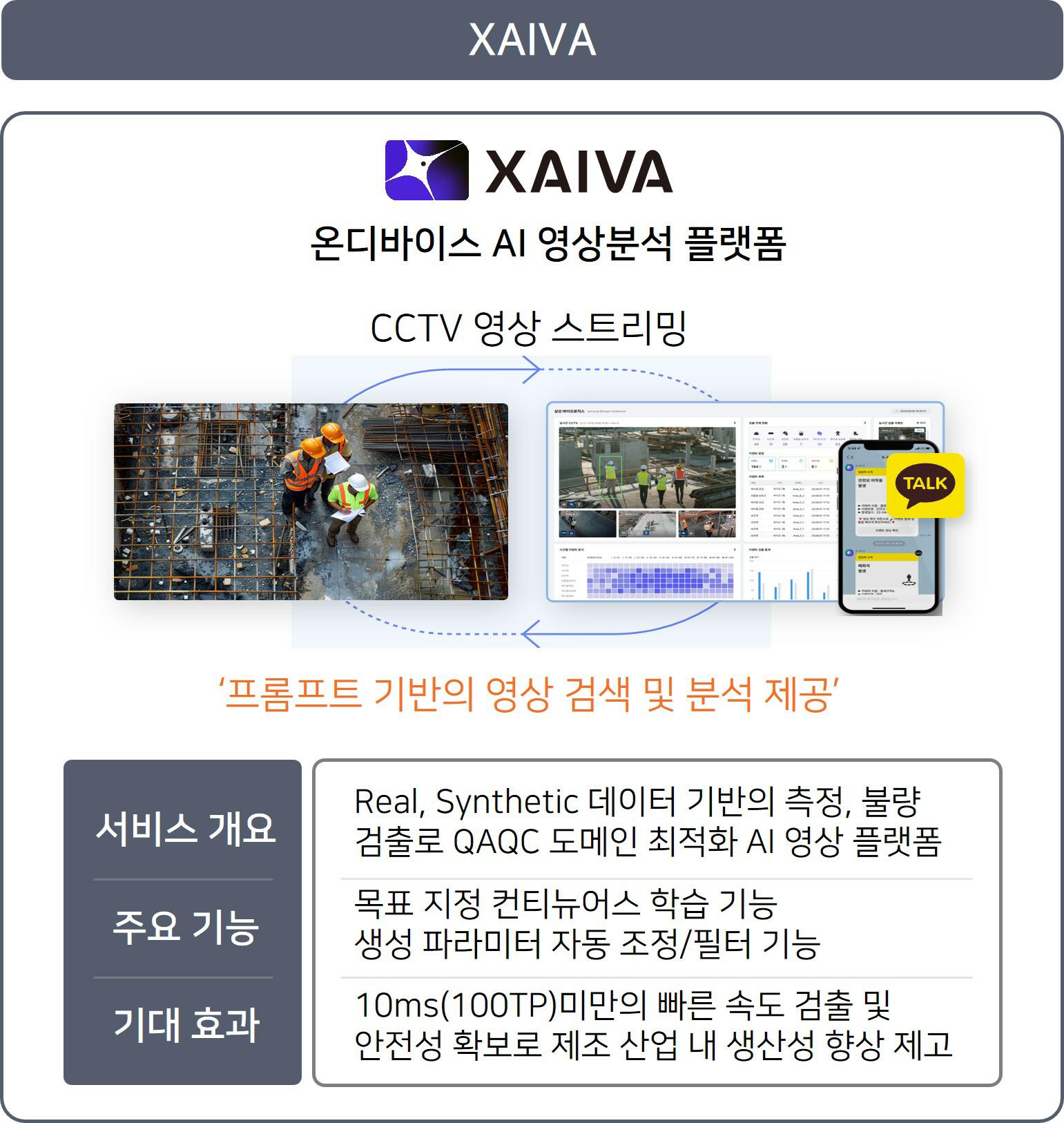

당사는 2010년 07월 27일에 설립되어 2013년 12월 24일 코넥스 시장에 상장하였으며, 2021년 02월 24일 코스닥 시장에 이전상장하였습니다. 당사는 'Seeing the Unseen : Vision AI'라는 슬로건 아래, 사람의 눈에 보이지 않는 데이터를 AI를 통해 가시화하여 새로운 가치를 창출하는 것을 목표로 합니다. 당사의 사업부문은 ▲AI Infra ▲Vision AI, ▲Digital Twin으로 구분되며 5개의 핵심 솔루션 제품을 통해 사업을 영위하고 있습니다.

| [당사 핵심 제품군] |

| 사업부문 | 적용제품 | 제품설명 |

| AI Infra |

AstraGo |

AI 연산처리에 필요한 GPU 자원의 활용률을 높여 AI 프로젝트 및 인프라 관리 등을 지원하는 툴링 솔루션 |

| Vision AI |

XAIVA |

영상 내 출현하는 객체와 상황을 인식하고 추적하여 고객에게 필요한 분석 결과를 제공하는 AI 영상분석 플랫폼 |

| VidiGo | 영상을 시청하지 않고도 요약하여 공유하고, 영상 내 출현하는 객체나 장면을 검색하는 클라우드 기반 구독형 AI 영상분석 서비스 | |

| Digital Twin |

X-GEN |

AI 학습에 필요한 이미지, 영상데이터를 합성데이터(Synthetic data)로 생성하여 학습을 진행하는 솔루션 |

|

NVIDIA Omniverse |

NVIDIA Omniverse 실제 환경을 정확히 시각화하고 물리적 시뮬레이션을 생성하는 실시간 3D 그래픽 협업 플랫폼 |

(AI Infra) 당사는 NVIDIA 파트너 회사로서 NVIDIA 제품판매권을 보유하고 있으며, AI Infra 사업은 NVIDIA의 GPU 제품에 당사의 솔루션 AstraGo가 함께 탑재되어 어플라이언스 형태로 판매되는 사업입니다. 어플라이언스 제품은 GPU 공급금액과 별도로 당사 솔루션 제품의 사용료가 더해져 공급가액이 결정됩니다. 또한, 지속적인 기술지원을 통한 유지보수 수익이 발생합니다. 당사는 NVIDIA 뿐만아니라 Dell, HPE 등 글로벌 IT 인프라 제조사와도 파트너쉽을 체결하고 제품통합을 진행하며 어플라이언스 제품라인업을 확대하고 있습니다.

(Vision AI) Vision AI 사업은 당사의 AI 영상분석 제품 XAIVA와 VidiGo를 구축형 또는 클라우드 형태로 판매하는 사업입니다. 구축형 판매는 솔루션 제품을 고객의 요구사항에 따라 커스터마이징하여 판매하거나 당사 제품과 타시스템이 결합되어 통합형 시스템으로 판매되는 방식입니다. 고객의 요구사항에 따라 당사의 GPU 인프라를 활용한 클라우드 방식으로 판매되기도 합니다. 서비스형 판매는 당사의 AI 영상분석 서비스를 웹과 앱을 통해 제공한 뒤 사용료를 청구하는 방식입니다.

(디지털트윈) 합성데이터(Synthetic data)를 생성하여 AI 모델을 개발하거나 디지털트윈 환경을 구축하는 사업으로, 당사의 합성데이터 생성 솔루션 X-GEN과 NVIDIA의 디지털트윈 구축 플랫폼인 Omniverse가 활용됩니다. X-GEN을 활용해 AI 모델 개발에 필요한 학습데이터를 가상으로 생성하거나 실제 환경과 동일한 디지털 환경을 합성데이터로 구성하는 디지털트윈 구축 판매 두 가지의 비즈니스 모델로 구성되어 있습니다.

당사의 최근 3년간 매출 유형별 매출액 및 비중은 다음과 같습니다.

| [사업부문별 매출액 및 매출 비중(연결기준)] |

| (단위: 백만원, %) |

| 구분 | 2025년 1분기 | 2024년 1분기 | 2024년 | 2023년 | 2022년 | |||||

| 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | |

| AI Infra | 360 | 45.90% | 1,917 | 83.71% | 7,130 | 78.41% | 2,626 | 71.67% | 8,311 | 83.97% |

| Vision AI | 83 | 10.56% | 292 | 12.75% | 1,066 | 11.72% | 677 | 18.49% | 1,521 | 15.37% |

| Digital twin | 341 | 43.54% | 81 | 3.54% | 897 | 9.87% | 360 | 9.84% | 65 | 0.66% |

| 합계 | 784 | 100.00% | 2,290 | 100.00% | 9,093 | 100.00% | 3,663 | 100.00% | 9,897 | 100.00% |

| 출처: 당사 정기보고서 |

당사의 공시서류 작성 기준일 현재 연결대상 종속기업 현황은 다음과 같습니다.

| [연결대상 종속기업 현황] |

| (단위: 백만원, %) |

| 회사명 | 지분율 | 주된사업장 | 자산총계 | 부채총계 | 자본총계 | 매출액 | 당기순손익 | 총포괄손익 |

|---|---|---|---|---|---|---|---|---|

| XIILAB US INC | 100% | 미국 | 272 | - | 272 | - | -2 | -2 |

| 펜토(주) | 100% | 대한민국 | 772 | 60 | 713 | - | -13 | -13 |

| 출처: 당사 정기보고서 |

| 주) 상기 재무정보는 2025년 1분기말 기준입니다. |

당사의 연결대상 종속회사는 그 자산 및 매출 등의 규모가 크지 않아 당사 연결회사 기준으로 미치는 영향의 중요도가 높지 않으며, 그에 따라 투자위험요소상 주요 재무정보는 연결기준을 위주로 작성하되 별도기준으로 작성이 필요한 경우 함께 작성하였습니다. 또한 당사는 주된 사업부문을 영위하는 데 있어 중대한 영향을 미친다고 판단되는 사항들을 위주로 투자위험요소를 작성하였습니다. 그럼에도 불구하고 당사와 관련성이 적다고 판단하거나 미처 파악하지 못한 원인으로 인해 경영환경이 악화될 가능성을 배제할 수 없습니다. 투자자께서는 아래 기재한 투자위험요소 뿐만 아니라 다양한 정보를 면밀히 검토하시어 금번 유상증자에 대한 의사결정을 내리시기 바랍니다.

※ 주요 용어 정리

| 명칭 | 설명 |

| 비전AI(Vision AI) | 인공 지능(AI;artificial intelligence)의 한 분야로 컴퓨터를 사용하여 인간의 시각적인 능력을 재현하는 연구 분야 |

| 딥러닝(Deep Learning) | 컴퓨터가 사람처럼 스스로 학습·추론할 수 있는 인공지능 기술 |

| GPU (Graphics Processing Units) |

영상정보를 처리하고 화면에 출력시키는 장치로 개발 및 사용되었으나 알파고 프로젝트에서 구글이 AI 딥러닝 용도로 엔비디아의 GPU를 활용하면서 AI를 위한 표준 하드웨어가 되었으며, 고속 병렬 연산에 특화된 장치 |

| 머신러닝(Machine Learning) | 기계 학습이라고도 불리며 인공지능의 연구 분야 중 하나로 인간의 학습 능력과 같은 기능을 컴퓨터에서 실현하고자 하는 기술 및 기법. 데이터를 통해 자동으로 개선하는 컴퓨터 알고리즘 |

| MLops(Machine Learning Operations ) | 기계학습 모델을 안정적이고 효율적으로 배포하고 유지하는 것을 목표로하는 패러다임 |

| 디지털트윈(Digital Twin) | 컴퓨터에 현실 속 사물의 동일한 환경을 구성하고 현실에서 발생하는 상황을 컴퓨터로 시뮬레이션하여 결과를 예측하는 기술 |

| NVIDIA Omniverse | NVIDIA사에서 개발한 그래픽 협업 소프트웨어, 실제 환경을 3D로 시각화하고 물리적 시뮬레이션을 생성하는 기능 제공 |

| NVIDIA GTC | GPU 테크놀로지 컨퍼런스(GPU Technology Conference)의 줄임말로 엔비디아가 매년 실리콘 벨리에서 주관해온 AI 컨퍼런스 |

| LLM(Large Language Model) | 초거대언어모델, 수 많은 파라미터를 보유한 인공신경망으로 구성된 언어 모델 |

| VLM(Vision Language Model) | 이미지 데이터 정보와 텍스트 데이터 정보를 함께 처리할 수 있는 인공지능 모델 |

| 피지컬AI(Physical AI) | 인공지능 기술을 실제 물리적 환경에서 구현하고 적용하는 것 |

| 온디바이스AI(On device AI) | 기기 자체에서 AI 모델을 실행하는 방식 |

| 합성데이터(Synthetic data) | AI 학습 및 통계 분석 등을 위하여 실제 원본 데이터의 분석 결과와 유사한 결과를 얻을 수 있도록 가상으로 재현한 데이터 |

| 커스터마이징(Customizing) | 고객이 기호에 따라 제품을 요구하면 생산자가 요구에 따라 제품을 만들어주는 맞춤제작 서비스 |

| 분산처리 (Distributed Processing) |

각각의 데이터를 나누어 데이터 처리 효율을 높이는 방식 |

| 분산학습(Distributed training) | 방대한 기계학습 수행에서 학습을 여러 컴퓨터로 나누어 학습하여 효율을 극대화하는 방법 |

| 추론(Inference) | 학습된 모델을 통해 결과(분석)를 도출하는 과정 |

| 클러스터(Cluster) | 여러 대의 컴퓨터들이 연결되어 하나의 시스템처럼 동작하는 컴퓨터의 집합 |

| 쿠버네티스(Kubernetes) | 컨테이너화된 애플리케이션의 자동 배포, 자원 관리 등을 제공하는 운영관리시스템 |

| 프로비저닝(Provisioning) | 클러스터에서 쓰지 않고 있는 자원을 파악하고, 필요한 순간에 자원을 실시간으로 할당해 서비스를 생성하고 적절하게 제공하는 기술 |

| 파이프라인(Pipeline) | 한 데이터 처리 단계의 출력이 다음 단계의 입력으로 이어지는 형태, 위와 같은 형태가 반복되어 자동화된 프로세스 구성 |

| 잡스케쥴링(Job Scheduling) | 다중 처리를 실행하기 위하여 작업들 간의 실행 우선순위를 결정하는 것 |

| 로드밸런싱(Load Balancing) | 컴퓨터 네트워크 기술의 일종으로 둘 혹은 셋 이상의 중앙처리장치 혹은 저장장치와 같은 컴퓨터 자원들에게 작업을 나누는 것 |

| 프레임워크(Framework) | 소프트웨어 어플리케이션이나 솔루션의 개발을 수월하게 하기 위해 소프트웨어의 구체적 기능들에 해당하는 부분의 설계와 구현을 재사용 가능하도록 협업화된 형태로 제공하는 소프트웨어 환경 |

| 잡스케쥴링(Job Scheduling) | 다중 처리를 실행하기 위하여 작업들 간의 실행 우선순위를 결정하는 것 |

| 가상화(Virtualization) | 물리적인 컴퓨터 자원을 다른 시스템, 응용 프로그램, 최종 사용자들이 리소스와 상호 작용할 수 있도록 인터페이스 매핑하는 기술. 가상화를 통해 하나의 컴퓨터에서 물리적인 자원을 논리적으로 나누어 사용할 수 있음 |

| 컨테이너(Container) | 가상화 기술 중 하나로 실행 프로그램 파일들과 실행 환경을 패키지화하고 분리하는 기술 |

| 파라미터(Parameter) | 기계 학습 모델을 구성하며 학습 밎 예측에 영향을 미치는 변수. 데이터 학습을 통해 값을 결정하게 됨. |

| 하이퍼스케일(Hyperscale) | 매우 뛰어난 확장력을 발휘해서 대규모 워크로드를 실행할 수 있도록 설계된 분산형 컴퓨팅 환경 및 아키텍처 |

| 데이터베이스(Database) | 여러 사람에 의해 공유되어 사용될 목적으로 통합하여 관리되는 데이터의 집합 |

| 학습데이터 | 기계에게 학습을 위해 주어지는 데이터 |

| 메타데이터(Metadata) | 다른 데이터를 설명해주는 데이터 |

| 데이터셋(Data set) | 기계 학습에서 하나의 목적을 위해 수집된 동일한 형식의 데이터들의 집합 |

| 라벨링(Labeling) | 텍스트, 오디오, 영상 등의 데이터에 라벨(테그)을 부여해 인공 지능 모델이 이해하고 활용할 수 있도록 변환하는 과정 |

| 데이터 모델링 (Data Modeling) |

주어진 개념으로부터 논리적인 데이터 모델을 구성하는 작업 |

| 3D 모델링(3D Modeling) | 컴퓨터 그래픽을 이용해 컴퓨터 내부의 가상공간에 3차원 모형을 만들어내는 행위 |

| 온프레미스(On-premise) | 소프트웨어 등 솔루션을 클라우드 같이 원격 환경이 아닌 자체적으로 보유한 전산실 서버에 직업 설치해 운영하는 방식 |

| 처리량(Throughput) | 컴퓨터가 단위 시간당 작업을 수행하는 양 |

| 전처리(Pre-processing) | 대용량의 데이터 속에서 유용한 정보를 발견하는 과정의 일부로, 데이터 분석에 사용 할 수 있도록 정리, 변환 등의 행위 |

| B2B | 기업과 기업 사이의 거래를 기반으로 한 마케팅 혹은 비즈니스 모델 |

| B2C | 기업과 소비자(고객)사이의 거래를 기반으로 한 마케팅 혹은 비즈니스 모델 |

| ICT | IT(Information Technology)에 '통신(Communication)'이 더해진 개념으로, 기존 IT가 정보 전반을 다루는 기술이라면 이에 스마트폰, 원격제어 등 커뮤니케이션이 포함되는 개념 |

| POC | 개념 증명(Proof of Concept)으로, 고객사에서 신기술을 도입하기 전에 요구사항을 보내면, 이에 대한 기술 타당성을 증명해주는 업무 절차 |

| RAG | 에이전트가 사용자 질문의 맥락을 정확히 분석해 가장 관련성 높은 정보를 선택하고 이를 바탕으로 최적의 답변을 도출할 수 있도록 구축하는 RAG 프레임워크 제공 |

| 멀티 모달(Multi Modal) | 텍스트, 이미지, 음성 등 다양한 형태의 데이터를 동시에 처리하고 이해하는 시스템. |

| 자연어처리(NLP) | 인간의 언어(텍스트, 음성)를 이해하고 생성하는 AI 기술 분야 |

| 클라우드 컴퓨팅 | 인터넷 기반 컴퓨팅의 일종으로 정보를 자신의 컴퓨터가 아닌 클라우드에 연결된 다른 컴퓨터로 처리하는 기술 |

| 클라우드 (Cloud) | 인터넷상에 마련한 서버에 각종 파일 및 정보를 저장하여 두는 시스템 |

| 파인튜닝(Fine-tuning) | 사전학습된 AI 모델을 특정 목적이나 도메인에 맞게 추가 학습시켜 성능을 최적화하는 과정 |

1. 사업위험

| 가. 국내외 거시경기 침체 및 불확실성이 미치는 위험 당사는 빅데이터 및 인공지능(AI) 기술 기반 솔루션 및 서비스 개발, NVIDIA와의 파트너쉽을 기반으로 하는 어플라이언스 제품 판매를 주요 사업으로 영위하고 있으며, 인공지능과 관련 사업은 경기 변동에 민감한 특성이 있어 국내외 경기 변동에 따라 매출이 직간접적인 영향을 받을 수 있습니다. 코로나19 이후 세계 각국은 중국의 리오프닝, 주요 선진국의 견조한 고용 등에 힘입어 민간소비가 양호한 성장세를 보였음에도 불구하고, 금융 불안 심화, 지정학적 리스크, 통화긴축의 여파로 인한 투자심리 위축 등의 영향으로 성장세가 둔화되고 있으며 국내외 경기 회복이 향후에도 한동안 지연될 가능성을 배제할 수 없습니다. 이처럼 코로나19 이후에도 여전히 인플레이션 우려, 통화정책의 변동성, 지정학적 분열 등의 불확실성이 존재하고 있으며, 국내외 경기 회복이 향후에도 한동안 지연될 가능성을 배제할 수 없습니다. 또한, 전방산업의 경기가 악화될 경우 당사 주요 제품의 수요 감소가 초래될 수 있습니다. 수급 상황(Fundamental) 이외의 세계 금융 시장 환경 변화에도 제한적으로 영향을 받을 수 있으므로, 글로벌 경기와 산업 전반의 부진이 지속될 경우 당사의 영업환경에도 피해를 줄 수 있는 점 투자자께서는 유의하시기 바랍니다. |

당사는 빅데이터 및 인공지능(AI) 기술 기반 솔루션 및 서비스 개발, NVIDIA와의 파트너쉽을 기반으로 하는 어플라이언스 제품 판매를 주요 사업으로 영위하고 있으며, 인공지능과 관련 사업은 경기 변동에 민감한 특성이 있어 국내외 경기 변동에 따라 매출이 직간접적인 영향을 받을 수 있습니다.

코로나19의 확산으로 2020년 글로벌 경제는 큰 침체를 겪은 후, 2022년부터 백신 보급의 확대로 국가 간 이동이 정상화 추세를 보이며 경기 회복세를 보였으나, 러시아-우크라이나 전쟁 발발을 비롯해 글로벌 인플레이션과 각국 중앙은행의 통화 긴축 정책으로 인해 경기 둔화 우려가 확산되었습니다. 2023년에는 러시아-우크라이나 전쟁 장기화, 인플레이션 지속에 따른 주요국 긴축 기조 유지 및 실리콘밸리 은행·크레딧스위스 사태 등 금융시장 불안 요인 확산에 따라 경기 회복 둔화 및 불확실성 이슈가 존재했으며, 2024년 중동 지역의 무력 충돌 사태, 글로벌 통화 긴축 정책 지속, 중국의 부동산 경기 침체 등으로 인해 여전히 글로벌 경제가 높은 변동성을 나타냈습니다. 또한, 2025년 역시 미국, 중국 등 주요국들이 앞다투어 보호무역 정책을 발표하며, 글로벌 경제의 불확실성이 확대되고 있는 추세입니다. 투자자께서는 불확실성 요인에 대해 지속적으로 관찰하시기 바라며, 투자 시 유의하시기 바랍니다.

(1) 글로벌 경기 동향

2025년 3월 발표된 경제협력개발기구(OECD)의 경제전망 중간 보고서(Economic Outlook Interim Report)에 따르면 세계경제는 2025년 3.1%, 2026년 3.0%의 경제성장이 이루어질 것으로 전망됩니다. 2024년 12월에 발표한 전망치인 2025년 3.3%, 2026년 3.3%와 비교 시 2025년 전망치는 0.2%p, 2026년 전망치는 0.3%p 하향조정 되었습니다.

OECD는 세계 GDP 성장률이 내년까지 점차 둔화될 것으로 예상하고 있으며, 일부 주요 20개국 경제의 무역 장벽이 높아지고 지정학적, 정책적 불확실성이 증가하면서 투자와 가계 지출에 부담이 될 것으로 전망하였습니다. 또한 OECD는 미국과 유럽 간 대서양 동맹 균열로 유럽 국가들 내에서 국방비 지출 증대를 추진 하는 것과 관련해, 국방에 대한 지출 증가는 단기적으로 성장을 뒷받침할 수 있지만, 장기적으로는 재정 압박을 가중할 수 있다고 지적하였습니다.

| [OECD 세계 경제성장 전망] | |

| (단위 : %, %p.) | |

| 구분 | 2024년 | 2025년 | 2026년 | ||||

|---|---|---|---|---|---|---|---|

| 24.12월 (A) |

25.03월 (B) |

조정폭 (B-A) |

24.12월 (C) |

25.03월 (D) |

조정폭 (D-C) |

||

| 전세계 | 3.2 | 3.3 | 3.1 | -0.2 | 3.3 | 3.0 | -0.3 |

| G20 | 3.3 | 3.3 | 3.1 | -0.2 | 3.2 | 2.9 | -0.3 |

| 유로존 | 0.7 | 1.3 | 1.0 | -0.3 | 1.5 | 1.2 | -0.3 |

| 호주 | 1.1 | 1.9 | 1.9 | 0.0 | 2.5 | 1.8 | -0.7 |

| 캐나다 | 1.5 | 2.0 | 0.7 | -1.3 | 2.0 | 0.7 | -1.3 |

| 독일 | -0.2 | 0.7 | 0.4 | -0.3 | 1.2 | 1.1 | -0.1 |

| 프랑스 | 1.1 | 0.9 | 0.8 | -0.1 | 1.0 | 1.0 | 0.0 |

| 이태리 | 0.7 | 0.9 | 0.7 | -0.2 | 1.2 | 0.9 | -0.3 |

| 스페인 | 3.2 | 2.3 | 2.6 | 0.3 | 2.0 | 2.1 | 0.1 |

| 일본 | 0.1 | 1.5 | 1.1 | -0.4 | 0.6 | 0.2 | -0.4 |

| 한국 | 2.1 | 2.1 | 1.5 | -0.6 | 2.1 | 2.2 | 0.1 |

| 멕시코 | 1.5 | 1.2 | -1.3 | -2.5 | 1.6 | -0.6 | -2.2 |

| 튀르키예 | 3.2 | 2.6 | 3.1 | 0.5 | 4.0 | 3.9 | -0.1 |

| 영국 | 0.9 | 1.7 | 1.4 | -0.3 | 1.3 | 1.2 | -0.1 |

| 미국 | 2.8 | 2.4 | 2.2 | -0.2 | 2.1 | 1.6 | -0.5 |

| 아르헨티나 | -1.8 | 3.6 | 5.7 | 2.1 | 3.8 | 4.8 | 1.0 |

| 브라질 | 3.4 | 2.3 | 2.1 | -0.2 | 1.9 | 1.4 | -0.5 |

| 중국 | 5.0 | 4.7 | 4.8 | 0.1 | 4.4 | 4.4 | 0.0 |

| 인도 | 6.3 | 6.9 | 6.4 | -0.5 | 6.8 | 6.6 | -0.2 |

| 인도네시아 | 5.0 | 5.2 | 4.9 | -0.3 | 5.1 | 5.0 | -0.1 |

| 남아공 | 0.6 | 1.5 | 1.6 | 0.1 | 1.7 | 1.7 | 0.0 |

| 출처: OECD Economic Outlook Interim Report(2025.03) |

또한, 국제통화기금(IMF)은 2025년 4월 22일 4월 세계경제전망(World Economic Outlook) 보고서를 발표하였으며, 이번 전망보고서에서는 최근 높은 정책 불확실성을 감안하여 전망 기준일에 따른 기준 전망(reference forecast)과 보완 전망(alternatives)을 함께 제시하였습니다. 기준 전망에서 2025년 4월 4일 기준 반영 가능한 정보를 기반으로 국가별 성장률을 전망하되, 보완 전망을 통해 4월 2일 상호관세 부과 이전 및 4월 9일 상호관세 유예 이후 기준 전망으로 세계 성장률 범위를 추가로 제시하였습니다. 다만, 보완 전망은 지역, 국가별 전망에 대해서는 공개하지 않았습니다.

4월 4일을 기준으로 한 기준 전망에서는 무역긴장 등 글로벌 불확실성을 반영하여 대부분 국가의 성장률 전망을 하향하면서 2025년 세계경제 성장률을 지난 1월 전망 대비 0.5%p. 하향조정한 2.8%로 전망하였습니다.

보완전망에서 4월 2일 상호관세 부과 이전 기준으로는 미국의 2~3월 무역정책, 높은 유가 전망으로 중국, 캐나다, 멕시코의 성장률이 대폭 둔화됨에 따라 2025년 세계경제 성장률을 1월 전망 대비 0.1%p. 하향 조정한 3.2%로 전망하였습니다. 한편, 4월 9일 이후 기준으로는 2025년 상호관세 90일 유예의 효과가 미국과 중국의 성장률 하락으로 상쇄되어 세계경제성장률 2.8%를 전망하였고, 2026년에는 미국과 중국의 손실이 다른 국가의 이득을 넘어섬에 따라 2.9%의 성장률을 전망하였습니다.

| [세계경제성장률 전망] |

| (단위 : %, %p.) |

| 구분 | 2025년 세계 경제 성장률 | 2026년 세계 경제 성장률 |

|---|---|---|

| 2025년 1월 전망 | 3.3% | 3.3% |

| 기준전망(4.4 기준) | 2.8%(-0.5%p.) | 3.0%(-0.3%p.) |

| 보완전망(4.2 이전 기준) | 3.2%(-0.1%p.) | 3.2%(-0.1%p.) |

| 보완전망(4.9 이후 기준) | 2.8%(-0.5%p.) | 2.9%(-0.4%p.) |

| 출처: IMF World Economic Outlook(세계경제전망)(2025.04) |

| 주) 기준전망 및 보완전망 괄호 내 수치는 2025년 1월 전망치 대비 변동 수치입니다. |

한편, 국가별, 지역별 성장률은 기준전망만 제시하였으며, 선진국 그룹의 2025년 성장률은 지난 1월 전망 대비 0.5%p. 하향 조정된 1.4%로 전망하였습니다. 미국은 정책 불확실성, 무역 긴장, 소비 회복 지연 등으로 성장률 전망치가 대폭 하락 조정되었고, 대부분의 유럽국가와 일본도 하향 조정되었습니다. 한국 성장률의 경우 2025년 1월 전망 대비 1.0%p. 하향 조정된 1.0%로 전망되었습니다.

신흥개도국 그룹의 경우 2025년 성장률은 1월 전망 대비 0.5%p. 하향 조정된 3.7%로 전망되었으며, 특히 중국은 예상보다 견조한 2024년 4분기 실적 및 재정확대에도 불구하고 관세 조치의 부정적 영향으로 2025년 및 2026년 성장률 전망치가 모두 하향 조정되었으며, 멕시코는 2024년말 이후 부진한 경제활동과 더불어 미국의 관세 부과, 지정학적 리스크 및 긴축적 금융환경 등의 영향으로 2025년 성장률이 1월 전망 대비 대폭 하향조정 되었습니다.

국제통화기금(IMF)은 세계경제의 리스크가 하방 요인에 집중되어 있다고 진단하면서, 무역갈등 등 정책 불확실성 확대에 따른 소비·투자 위축, 고금리 및 높은 부채수준으로 인한 재정·통화 정책 여력 부족, 주가 및 시장가격 재조정 가능성 등 금융·외환시장의 높은 변동성 등을 위험 요인으로 제시하였습니다. 다만, 미국 관세 조치 인하와 상호 협상 등이 진전될 경우 세계경제의 상방 조정 요인으로 작용할 수 있다고 언급하였습니다.

국제통화기금(IMF)은 고조된 불확실성과 성장 둔화에 대응하기 위해 예측가능한 무역환경 조성의 필요성을 강조하며 무분별한 산업 보조금을 지양하고 지역, 다자간 무역협정 확대를 통한 무역 분절화 방지 노력이 필요하다고 강조하였습니다. 또한 금융시장 안정과 기대 인플레이션간의 균형을 유지하는 신중한 통화정책과 건전한 재정 운용의 필요성을 언급하고, 자본 변동성 확대에 대응하여 국가별 금융, 외환시장 성숙도에 맞는 적절한 개입 및 건전성 조치를 시행할 것을 권고하였습니다. 그 밖에 중기 성장잠재력 회복을 위한 여성·고령층 노동 참여 제고와 AI, 디지털 기술 투자확대, 규제 정비 등의 노력도 촉구하였습니다.

| [IMF 세계 경제성장 전망] | |

| (단위 : %, %p.) | |

| 구분 | 2024년 | 2025년 | 2026년 | ||||

|---|---|---|---|---|---|---|---|

| 25.01월 (A) |

25.04월 (B) |

조정폭 (B-A) |

25.01월 (C) |

25.04월 (D) |

조정폭 (D-C) |

||

| 세계 | 3.3 | 3.3 | 2.8 | -0.5 | 3.3 | 3.0 | -0.3 |

| 선진국 | 1.8 | 1.9 | 1.4 | -0.5 | 1.8 | 1.5 | -0.3 |

| 미국 | 2.8 | 2.7 | 1.8 | -0.9 | 2.1 | 1.7 | -0.4 |

| 유로존 | 0.8 | 1.0 | 0.8 | -0.2 | 1.4 | 1.2 | -0.2 |

| 독일 | -0.2 | 0.3 | 0.0 | -0.3 | 1.1 | 0.9 | -0.2 |

| 프랑스 | 1.1 | 0.8 | 0.6 | -0.2 | 1.1 | 1.0 | -0.1 |

| 이탈리아 | 0.7 | 0.7 | 0.4 | -0.3 | 0.9 | 0.8 | -0.1 |

| 스페인 | 3.2 | 2.3 | 2.5 | +0.2 | 1.8 | 1.8 | 0.0 |

| 일본 | 0.1 | 1.1 | 0.6 | -0.5 | 0.8 | 0.6 | -0.2 |

| 영국 | 1.1 | 1.6 | 1.1 | -0.5 | 1.5 | 1.4 | -0.1 |

| 캐나다 | 1.5 | 2.0 | 1.4 | -0.6 | 2.0 | 1.6 | -0.4 |

| 한국 | 2.0 | 2.0 | 1.0 | -1.0 | 2.1 | 1.4 | -0.7 |

| 호주 | 1.0 | 2.1 | 1.6 | -0.5 | 2.2 | 1.4 | -0.8 |

| 기타선진국 | 2.2 | 2.1 | 1.8 | -0.3 | 2.3 | 2.0 | -0.3 |

| 신흥개도국 | 4.3 | 4.2 | 3.7 | -0.5 | 4.3 | 3.9 | -0.4 |

| 중국 | 5.0 | 4.6 | 4.0 | -0.6 | 4.5 | 4.0 | -0.5 |

| 멕시코 | 1.5 | 1.4 | -0.3 | -1.7 | 2.0 | 1.4 | -0.6 |

| 출처: IMF World Economic Outlook(세계경제전망)(2025.04) |

(2) 국내 경기 동향

한국은행이 2025년 02월 발간한 '경제전망보고서'에 따르면 2024년의 경제성장률은 연간 2.0%를 기록하였습니다. 하지만 2024년 4분기 중 성장률은 비상계엄 사태 및 여객기 참사 등으로 경제심리가 위축됨에 따라 내수 중심의 회복세가 더뎌지며 당초의 예상에 미치지 못하는 0.1%를 기록하였습니다. 2025년에 들어서도 심리적 위축이 이어지는 가운데 기상여건 악화 등의 일시적 요인 또한 작용할 것으로 전망하며 1분기에는 낮은 성장세를 나타낼 것으로 전망하였습니다. 하지만 이후에는 정치 불확실성의 점진적 해소, 금융여건의 완화 등의 영향으로 내수의 회복세를 예상하였고, 전년동기 대비 2025년 국내 경제성장률은 1.5%를 예상하였습니다. 2026년에는 대외여건의 악화가 성장의 주요 하방요인으로 작용할 수 있지만 내수의 완만한 회복세에 의한 성장세를 보일 것으로 전망하였고, 2026년의 국내 경제성장률은 1.8% 수준을 나타낼 것이라고 전망하였습니다.