|

|

혈관내피기능장애 |

정 정 신 고 (보고)

| 2025년 06월 09일 |

| 1. 정정대상 공시서류 : | 증권신고서(지분증권) |

| 2. 정정대상 공시서류의 최초제출일 : | 2025년 05월 22일 |

| 3. 정정사항 |

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

| 2025년 05월 22일 | 증권신고서(지분증권) | 최초 제줄 |

| 2025년 06월 09일 | [기재정정]증권신고서(지분증권) | 기재 정정(파란색) |

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| ※금번 정정사항은 공시서류 기재사항 보완에 따른 정정으로서, 정정사항 확인의 편의를 위해 정정사항은 '굵은 파란색'을 사용하여 기재하였습니다. ※요약정보는 본문의 정정사항을 반영하였으며, 정오표를 별도로 기재하지 않았습니다. ※단순 오타인 경우 별도의 색깔 표시 없이 정정하였습니다. |

||||

| 제1부 모집 또는 매출에 관한 사항 | ||||

| III. 투자위험요소 | ||||

| 1. 사업위험 | ||||

| 가. 국내외 거시경기 침체 및 불확실성이 미치는 위험 | 아니오 | 기재정정 | (주1) 정정 전 | (주1) 정정 후 |

| 다. 파이프라인별 치료제 시장 경쟁 심화에 따른 위험 | 아니오 | 기재정정 | (주2) 정정 전 | (주2) 정정 후 |

| 라. 신규사업(원료의약품 수입, 도소매업) 영위에 따른 위험 | 아니오 | 기재정정 | (주3) 정정 전 | (주3) 정정 후 |

| 마. 정부 정책 및 규제 변화에 따른 위험 | 아니오 | 기재정정 | (주4) 정정 전 | (주4) 정정 후 |

| 바. 신약 개발의 불확실성에 따른 위험 | 아니오 | 기재정정 | (주5) 정정 전 | (주5) 정정 후 |

| 사. 기술이전 및 공동개발 관련 위험 | 아니오 | 기재정정 | (주6) 정정 전 | (주6) 정정 후 |

| 차. 신규 플랫폼 기술 및 항체 신약 개발 관련 특화 위험 | 아니오 | 기재정정 | (주7) 정정 전 | (주7) 정정 후 |

| 2. 회사위험 | ||||

| 가. 관리종목 지정 및 상장폐지 관련 위험 | 아니오 | 기재정정 | (주8) 정정 전 | (주8) 정정 후 |

| 나. 최대주주 지분희석 및 경영권 관련 위험 | 아니오 | 기재정정 | (주9) 정정 전 | (주9) 정정 후 |

| 다. 매출부진 및 지속적 손실 발생 위험 | 아니오 | 기재정정 | (주10) 정정 전 | (주10) 정정 후 |

| 라. 재무안정성 관련 위험 | 아니오 | 기재정정 | (주11) 정정 전 | (주11) 정정 후 |

| 마. 현금흐름 관련 유동성 위험 | 아니오 | 기재정정 | (주12) 정정 전 | (주12) 정정 후 |

| 자. 신규상장 당시 추정 경영실적과 현재 실적의 높은 괴리율 위험 | 아니오 | 기재정정 | - | (주13) 정정 후 |

| 3. 기타위험 | ||||

| 가. 중점심사 유상증자 선정 가능성 및 증권신고서 정정에 따른 일정 지연 관련 위험 | 아니오 | 기재정정 | (주14) 정정 전 | (주14) 정정 후 |

| IV. 인수인의 의견(분석기관의 평가의견) | 아니오 | 기재정정 | (주15) 정정 전 | (주15) 정정 후 |

| V. 자금의 사용목적 | 아니오 | 기재정정 | (주16) 정정 전 | (주16) 정정 후 |

| 제2부 발행인에 관한 사항 | ||||

| III. 재무에 관한 사항 | ||||

| 4. 재무제표 | 아니오 | 기재정정 | (주17) 정정 전 | (주17) 정정 후 |

| X. 그 밖에 투자자 보호를 위하여 필요한 사항 | ||||

| 4. 작성기준일 이후 발생한 주요사항 등 기타사항 | 아니오 | 기재정정 | (주18) 정정 전 | (주18) 정정 후 |

(주1) 정정 전

|

가. 국내외 거시경기 침체 및 불확실성이 미치는 위험 국내외 거시경제 환경의 불확실성이 증대되고 성장세가 둔화될 경우, 이는 당사의 사업 전반에 걸쳐 부정적인 영향을 미칠 수 있습니다. 특히, 당사와 같은 신약 연구개발 회사는 임상시험 환자모집에 대한 수요 감소, 글로벌 빅파마 회사들의 자금경색 등 예기치 못한 상황으로 임상시험이 연기되거나 중단될 위험이 존재하며 이에 따라 당사가 계획하고 있는 기술이전 등의 일정에도 부정적인 영향을 미칠 수 있습니다. 따라서 투자자께서는 국내외 경기 동향, 주요국의 정책 변화, 지정학적 리스크, 국내 정치 상황 등 거시경제 환경 변화가 당사의 사업 및 재무 상태에 미칠 수 있는 잠재적 위험을 충분히 고려하여 투자 결정을 내리시기 바랍니다. |

1) 국내 경기 동향

먼저 국내 경기의 경우, 한국은행이 2025년 02월 발표한 경제전망보고서에 따르면 국내 경제성장률은 2024년 연간 2.0%를 기록하였고, 2025년 1.5% 및 2026년 연간 1.8%로 전망하였습니다. 국내 경제는 국내 정치 및 미국 관세 정책으로 인한 무역 환경 불확실성과 글로벌 무역 갈등의 전개 양상이 가장 큰 불확실성 요인임을 감안할 필요가 있으며, 글로벌 긴축기조 장기화, 부동산 PF 구조조정 영향 확대, 글로벌 자산가격 조정 등 향후 전망경로 상에는 주요국 성장 및 물가흐름과 통화정책 운용, IT경기 확장 속도, 국제유가 및 환율 움직임 등과 관련한 불확실성이 높은상황으로 전망하였습니다.

| [국내 주요 거시경제지표 전망] |

| (단위 : %) |

| 구분 | 2023년 | 2024년(E) | 2025년(E) | ||||

| 상반기 | 하반기 | 연간 | 상반기 | 하반기 | 연간 | ||

| GDP | 1.4 | 2.8 | 1.3 | 2.0 | 0.8 | 2.2 | 1.5 |

| 민간소비 | 1.8 | 1.0 | 1.3 | 1.1 | 1.0 | 1.7 | 1.4 |

| 건설투자 | 1.5 | 0.4 | -5.5 | 2.7 | -6.7 | 1.1 | -2.8 |

| 설비투자 | 1.1 | -1.8 | 5.3 | 1.8 | 5.7 | -0.2 | 2.6 |

| 지식재산생산물 투자 | 1.7 | 1.5 | -0.1 | 0.7 | -2.5 | 4.9 | 3.7 |

| 재화수출 | 2.9 | 8.4 | 4.3 | 6.3 | 0.7 | 1.2 | 0.9 |

| 재화수입 | -0.3 | -1.3 | 3.6 | 1.2 | 2.0 | 0.2 | 1.1 |

| 출처) 한국은행 경제전망보고서(2025.02) |

민간소비의 경우, 당분간 심리위축 등으로 부진한 흐름을 보이고 있으나, 2025년 2분기 이후에는 정치 불확실성이 줄어들고 금융요건 완화 영향이 나타나면서 회복될 것으로 예상하였습니다. 설비 투자는 2025년 반도체 장비 투자를 중심으로 완만한 성장세를 나타낼 전망이라고 발표했습니다. 또한 향후에도 주요 대기업의 AI 및 첨단 공정과 생산라인 고도화 관련투자가 이어질 전망이나, 주요국 무역정책 불확실성 및 환율에 따른 수입 자본재 가격 상승 등은 리스크로 잠재해있는 것으로 전망하였습니다. 건설투자는 그간의 수주, 착공 위축의 영향으로 부진할 것으로 전망하였습니다. 수주 및 정부 SOC 예산이 감소한 점, 부동산PF 등의 구조조정의 영향으로 감소세가 지속될 전망이나, 향후에는 선행지표 개선 및 금융여건 완화에 따라 낮은 수준에서 점차 회복세를 보일 것으로 전망하였습니다. 또한 상반기 중 재정 집행, 대단지 아파트 마감 공사 집중 등의 영향에 따른 일시적 공사 물량 증가 등이 상방 압력으로 작용하고 있어, 건설 투자는 2025년 2.8% 감소를 전망하나, 2026년에는 2.5% 증가할 것으로 예상하였습니다.

(중략)

(주1) 정정 후

|

가. 국내외 거시경기 침체 및 불확실성이 미치는 위험 국내외 거시경제 환경의 불확실성이 증대되고 성장세가 둔화될 경우, 이는 당사의 사업 전반에 걸쳐 부정적인 영향을 미칠 수 있습니다. 특히, 당사와 같은 신약 연구개발 회사는 임상시험 환자모집에 대한 수요 감소, 글로벌 빅파마 회사들의 자금경색 등 예기치 못한 상황으로 임상시험이 연기되거나 중단될 위험이 존재하며 이에 따라 당사가 계획하고 있는 기술이전 등의 일정에도 부정적인 영향을 미칠 수 있습니다. 따라서 투자자께서는 국내외 경기 동향, 주요국의 정책 변화, 지정학적 리스크, 국내 정치 상황 등 거시경제 환경 변화가 당사의 사업 및 재무 상태에 미칠 수 있는 잠재적 위험을 충분히 고려하여 투자 결정을 내리시기 바랍니다. |

1) 국내 경기 동향

먼저 국내 경기의 경우, 한국은행이 2025년 05월 발표한 경제전망보고서에 따르면 국내 경제성장률은 2024년 연간 2.0%를 기록하였고, 2025년 0.8% 및 2026년 연간 1.6%로 전망하였습니다. 국내 경제는 2025년 상반기 대내외 불확실성으로 경제심리가 위축된 가운데 건설현장 사고, 기상악화, 대형산불 등 일시적 요인까지 발생하였으며, 정치 불확실성 완화 등으로 반등하겠으나 건설경기 부진과 더딘 소비회복으로 성장세가 당초 예상을 밑돌 전망입니다. 하반기 이후에는 현재까지 진행한 금리인하와 추경의 효과와 더불어 경제심리도 회복되면서 내수가 개선될 것으로 예상하고 있습니다.

수출의 경우, 상호관세 유예, 미·중 관세협상등으로 최근 무역긴장이 다소 완화되었으나 여전히 높은 관세율과 협상 과정의 불확실성 등으로 둔화 흐름을 나타낼 것으로 전망하였습니다.

2026년의 경우 무역전쟁의 여파로 통상환경 악화의 영향이 이어지겠으나 국내 내수를 중심으로 1.6% 성장할 것으로 전망하였습니다.

| [국내 주요 거시경제지표 전망] |

| (단위 : %) |

| 구분 | 2024년 | 2025년(E) | 2026년(E) | ||||

| 상반기 | 하반기 | 연간 | 상반기 | 하반기 | 연간 | ||

| GDP | 2.0 | 0.1 | 1.4 | 0.8 | 2.0 | 1.3 | 1.6 |

| 민간소비 | 1.1 | 0.8 | 1.4 | 1.1 | 1.8 | 1.3 | 1.6 |

| 건설투자 | -3.0 | -11.3 | -1.1 | -6.1 | 4.9 | 0.9 | 2.8 |

| 설비투자 | 1.6 | 4.9 | -1.0 | 1.8 | 1.0 | 0.9 | 1.0 |

| 지식재산생산물 투자 | 0.7 | 1.4 | 4.8 | 3.2 | 3.7 | 1.4 | 2.5 |

| 재화수출 | 6.3 | -0.1 | 0.0 | -0.1 | 0.6 | 0.8 | 0.7 |

| 재화수입 | 1.2 | 0.8 | -0.3 | 0.2 | 1.8 | 1.3 | 1.5 |

| 출처) 한국은행 경제전망보고서(2025.05) |

민간소비의 경우, 당분간 심리위축 등으로 부진한 흐름을 보이고 있으나, 2025년 2분기 이후에는 정치 불확실성이 줄어들고 금융요건 완화 영향이 나타나면서 회복될 것으로 예상하였습니다. 가계소득 개선에도 국내외 불확실성 등으로 심리가 위축됨에 따라 부진한 흐름을 보였으나 2025년 5월 이후 외식, 여가 등을 중심으로 개선 조짐을 나타내고 있어 향후 민간소비는 심리가 회복되고 가계소득 개선 및 금리인하 효과가 나타나면서 점차 나아질 것으로 예상하였습니다.

건설투자는 그간 누적된 착공 위축의 여파가 지속되고 대내 불확실성 확대로 인한 분양실적 급감, 작업일수 축소안전관리 강화 등 영향도 가세함에 따라 예상보다 크게 위축되었습니다. 2025년 하반기로 갈수록 금융여건 완화, 심리개선 및 추경으로 부진이 점차 완화되겠으나, 누적된 지방 주택미분양, 상업용 부동산의 만성적 공실 등의 하방요인으로 개선세는 더딜 것으로 전망하였습니다.

설비투자는 높은 불확실성에 따른 기업의 투자 지연 등으로 하방압력이 증대되면서 기계류를 중심으로 감소하였습니다. 2025년 중 설비투자 흐름을 살펴보면, 기계류는 반도체 기업의 첨단공정 투자가 지속되겠으나 비IT 부문의 부진이 심화되며 증가세가 당초 예상을 하회할 것으로 전망하였습니다. 운송장비의 경우, 상반기중 개소세 인하 효과 등으로 법인차 중심의 성장세를 보이다가 2025년 하반기부터는 점차 둔화될 것으로 전망하였습니다.

지식재산생산물 투자의 경우 2025년 상반기 주요 기업의 R&D 투자가 양호한 흐름을 지속하였으나, 소프트웨어 등에 대한 투자가 둔화됨에 따라 완만한 성장을 보였습니다. 향후 기업들의 기술경쟁력 강화 노력, 정부의 첨단산업AI 등 투자 촉진 및 연구개발 예산 본격 집행에 힘입어 성장세가 다시 확대될 것으로 예상하였습니다. 그러나 높아진 대외 불확실성을 향후 기업의 투자에 하방리스크 요인으로 전망하였습니다.

(중략)

(주2) 정정 전

| 다. 파이프라인별 치료제 시장 경쟁 심화에 따른 위험 당사가 주력으로 연구개발하고 있는 혈관내피기능장애 관련 질환 치료제 시장은 전 세계적인 인구 고령화, 당뇨병 등 만성질환 환자 수 증가, 삶의 질 향상에 대한 관심 증대 등으로 인해 지속적인 성장이 예상되는 분야입니다. 그러나 한편으로는 글로벌 제약사 및 다수의 바이오 기업들이 혁신 신약 개발을 위해 치열하게 경쟁하고 있으며, 각국 정부의 약가 규제 강화, 새로운 치료 기술 및 플랫폼의 등장 등으로 인해 산업 성장성이 예상에 미치지 못하거나 시장 환경이 급변할 가능성도 존재합니다. 당사가 주력하는 혈관 질환 및 염증성 질환 분야에서도 새로운 병태생리 기전이 규명되고 혁신적인 치료 기술들이 지속적으로 연구개발되고 있습니다. 만약 당사가 현재 개발 중인 파이프라인보다 현저하게 우수한 새로운 치료법이나 기술이 등장하여 기존 치료 패러다임을 바꿀 경우, 당사 파이프라인의 시장 가치가 급격히 하락하거나 개발 자체가 무의미해질 수 있습니다. 당사는 최신 연구 동향 및 기술 발전을 지속적으로 모니터링하고 연구개발 전략에 반영하여 미래 시장 변화에 대응하고자 노력하고 있으나, 기술 변화의 속도와 방향을 예측하는 것은 매우 어려우며, 당사가 이러한 변화에 신속하고 효과적으로 대응하지 못할 경우, 개발 중인 파이프라인이 기술적 진부화에 직면하여 투자 가치를 상실할 위험이 있습니다. 투자자께서는 제약·바이오 산업의 빠른 기술 변화 속도와 이로 인한 당사 파이프라인의 경쟁력 약화 가능성에 유의하시기 바랍니다. |

당사가 주력으로 연구개발하고 있는 혈관내피기능장애 관련 질환 치료제 시장은 전 세계적인 인구 고령화, 당뇨병 등 만성질환 환자 수 증가, 삶의 질 향상에 대한 관심 증대 등으로 인해 지속적인 성장이 예상되는 분야입니다. 그러나 한편으로는 글로벌 제약사 및 다수의 바이오 기업들이 혁신 신약 개발을 위해 치열하게 경쟁하고 있으며, 각국 정부의 약가 규제 강화, 새로운 치료 기술 및 플랫폼의 등장 등으로 인해 산업 성장성이 예상에 미치지 못하거나 시장 환경이 급변할 가능성도 존재합니다.

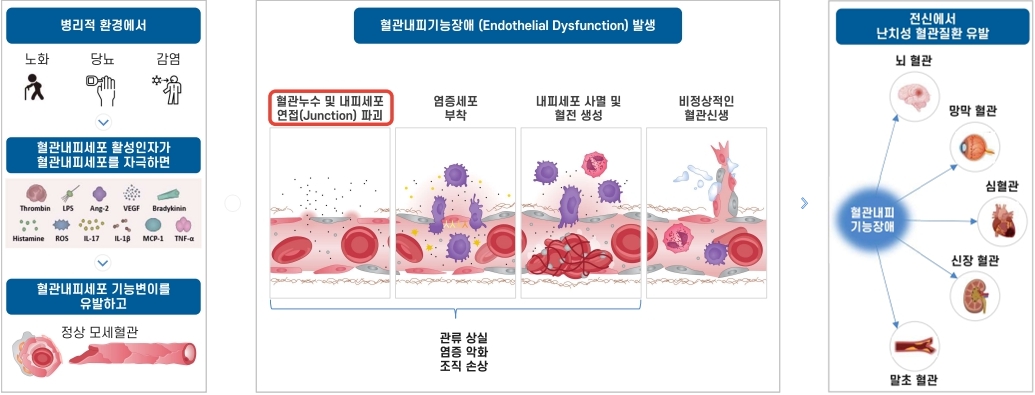

혈관내피세포는 혈관의 가장 안쪽을 구성하는 단일 세포층으로 혈관의 구조적 장벽 역할뿐만 아니라 혈관의 항상성 유지, 혈액 응고 조절, 염증 반응 조절 등 다양한 생리적 기능에 중요한 역할을 합니다. 이러한 혈관내피세포의 기능장애는 노화나 당뇨병, 고혈압, 고지혈증, 비만 등 다양한 대사성 질환 및 만성 염증성 질환의 발병 및 진행과 밀접하게 연관되어 있으며, 당뇨병성 황반부종, 당뇨병성 신증, 궤양성 대장염, 습성 황반변성 등 다양한 난치성 질환의 핵심적인 병태생리 기전 중 하나로 인식되고 있습니다.

| [혈관내피기능장애 발생 구조도] |

|

| 출처) 당사 제시 |

당뇨병성 황반부종 치료제 시장의 경우, 국제 당뇨병 연맹의 2021년 보고서에 따르면 전 세계 당뇨병 유병 인구는 2021년 약 5억 3,700만 명에서 2045년 약 7억 8,300만 명으로 증가할 전망이며, 이 중 상당수가 당뇨병성 황반부종으로 진행될 가능성이 있습니다. 당뇨병성 황반부종과 습성 황반변성 등 망막질환 치료로는 항혈관내피세포성장인자 주사제(Anti-VEGF)가 표준 치료법으로 사용되고 있으며, 최근에는 이중 특이항체나 투여 간격을 연장시킨 제형들이 개발되어 사용되고 있으나, 여전히 반복적인 안구 내 주사에 대한 부담감과 일부 환자에서의 제한적인 반응으로 인해 새로운 치료 표적 발굴 및 투여 편의성 개선 노력이 지속되고 있습니다.

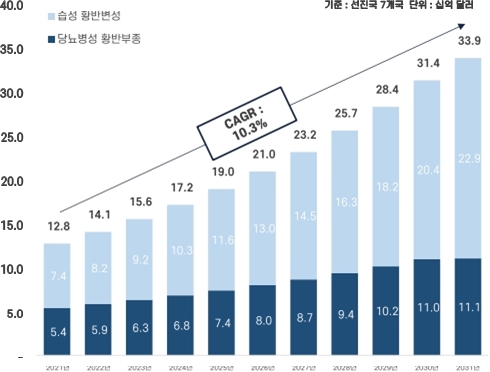

시장조사기관인 글로벌데이터의 2023년 11월 보고서(Global Data Drug Forecast and Market Analysis(2022))는 미국, 프랑스, 독일, 이탈리아, 스페인, 영국, 일본 등 주요 7개국 당뇨병성 황반부종 및 습성 황반변성 치료제 시장이 2021년 약 128억 달러에서 2031년 약 339억 달러로 연평균 10.3% 성장할 것으로 예측했습니다.

| [습성 황반변성 및 당뇨병성 황반부종 치료제 시장 추이] |

|

| 출처) Global Data Drug Forecast and Market Analysis(2022) |

퇴행성 뇌질환 중 가장 높은 발생 비율을 보이는 알츠하이머병은 시장조사기관인 글로벌데이터의 2024년 보고서(Global Data Market Analysis and Sales Forecast 2024)에 따르면 연평균 약 22.3% 성장하여 2033년 약 245억 달러에 이를 것으로 전망됩니다. 뇌 속에서 생성되는 단백질 덩어리인 아밀로이드 베타가 과도하게 축적될 경우 신경 독으로 작용해 뇌의 인지 기능을 떨어뜨리고 알츠하이머병으로까지 발전하게 된다는 아밀로이드 베타 가설에 의해 최근 아밀로이드 베타를 타깃하는 항체 치료제들이 시장에 등장했지만, 두통, 구역감부터 뇌 부종, 혼돈 등의 증상이 나타나는 ARIA 부작용(Amyloid-reated Imaging Abnormality)에 대한 우려, 고비용 등으로 제한적으로 사용되고 있으며, 여전히 1996년에 발매된 경구용 치매 치료제 도네페질이 가장 널리 사용 중입니다. 여전히 신규 치료제에 대한 미충족 수요가 높은 질환입니다. 따라서 알츠하이머병에 대해 기존 치료제와 다른 새로운 기전, 투여 방식으로 접근하는 치료제에 대한 미충족 수요가 매우 높은 실정입니다.

당뇨병성 신증 치료제 시장 또한 성장세가 예상됩니다. 미국 질병통제예방센터의 2023년 보고서에 따르면 미국 성인 당뇨병 환자의 약 37%가 만성 신장 질환을 동반하고 있으며, 시장조사기관인 프레시던스 리서치의 2024년 3월 보고서는 글로벌 당뇨병성 신증 치료제 시장이 2023년 약 35억 달러에서 2033년 약 65억 달러로 연평균 6.4% 성장할 것으로 전망했습니다. 레닌-안지오텐신-알도스테론 시스템 차단제, SGLT-2 억제제, 비스테로이드성 미네랄코르티코이드 수용체 길항제 등이 사용되고 있으나, 여전히 많은 환자들이 말기 신질환으로 진행하고 있어, 보다 효과적인 신장 보호 및 기능 개선 치료제 개발이 시급한 실정입니다.

궤양성 대장염 치료제 시장은 시장조사기관인 포춘 비즈니스 인사이트의 2024년 1월 보고서에 따르면 2023년 약 75억 달러에서 2032년 약 108억 달러로 연평균 4.1% 성장할 것으로 보입니다. 다양한 계열의 치료제가 존재함에도 불구하고, 기존 치료에 불응하거나 반응이 소실되는 환자들이 많아 새로운 작용 기전을 가진 치료제, 특히 안전성과 복용 편의성이 개선된 경구용 치료제에 대한 수요가 높습니다.

상기 시장 전망은 시장조사기관의 분석 자료를 바탕으로 하였으나, 실제 시장 성장세는 예상과 다를 수 있습니다. 신규 경쟁 약물의 예상보다 빠른 출시, 기존 치료제의 특허 만료에 따른 바이오시밀러 또는 제네릭 경쟁 심화, 각국 정부의 급격한 약가 인하 정책 시행, 새로운 치료 패러다임의 등장 등 예기치 못한 변수로 인해 목표 시장의 성장성이 둔화되거나 역성장할 경우, 당사가 개발 중인 파이프라인의 상업적 가치가 하락하고 연구개발 성과가 기대에 미치지 못하여 당사의 수익성 및 성장성에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 목표 시장의 성장 전망이 다양한 외부 요인에 의해 변동될 수 있으며, 이는 당사의 사업 성과에 직접적인 영향을 줄 수 있음을 유의하시기 바랍니다.

당사가 개발 중인 치료제 시장은 다수의 글로벌 제약사 및 바이오 기업들이 경쟁하고 있는 분야입니다. 예를 들어, 당뇨병성 황반부종 및 습성 황반변성 치료제 시장에서는 리제네론과 바이엘의 '아일리아', 제넨텍과 노바티스의 '루센티스', 로슈의 '바비스모' 등 항혈관내피성장인자 계열 약물들이 치열하게 경쟁하고 있으며, 바이오시밀러 출시 및 새로운 기전의 신약 개발이 활발합니다.

알츠하이머병 시장에서는 아세틸콜린 분해 효소 억제 기전의 아리셉트, 아밀로이드 베타 단백질을 타깃하는 레켐비, 키순라 등이 시판 중이며, 이 외에도 타우 단백질을 타깃하는 항체 등 다양한 기전의 신약 후보물질들이 개발되고 있습니다.

당뇨병성 신증 시장에서는 아스트라제네카, 베링거인겔하임과 릴리, 얀센, 바이엘 등이 안지오텐신 전환 효소 억제제, 안지오텐신 수용체 차단제, SGLT-2 억제제, 비스테로이드성 미네랄코르티코이드 수용체 길항제 등으로 경쟁하고 있습니다.

궤양성 대장염 시장에서는 애브비, 얀센, 다케다, 화이자, 비엠에스 등이 종양괴사인자 알파 억제제, 인테그린 저해제, 인터루킨 억제제, 야누스키나제 억제제 등 다양한 기전의 치료제로 경쟁 중입니다.

이러한 경쟁사들은 대부분 당사보다 월등한 자금력, 연구개발 인프라, 글로벌 마케팅 및 영업 네트워크, 풍부한 신약 개발 경험을 보유하고 있을 가능성이 높습니다. 경쟁사들이 당사보다 먼저 혁신적인 신약을 개발하여 시장을 선점하거나, 유사한 기전의 치료제를 더 낮은 가격으로 공급할 경우, 당사 제품의 시장 경쟁력이 약화될 수 있습니다.

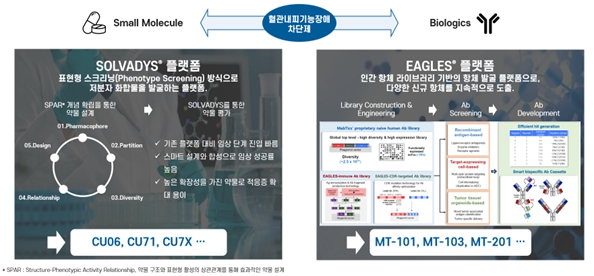

또한, 기술 발전 속에서 당사의 파이프라인이 경쟁 우위를 유지하지 못할 경우, 기술이전 협상에서 불리하거나 상업화 이후 시장에서 도태될 위험이 있습니다. 당사는 혈관내피세포 기능 회복이라는 차별화된 작용 기전과 SOLVADYS®, EAGLES® 플랫폼 기술을 바탕으로 경쟁 우위를 확보하고자 하나, 치열한 경쟁 환경은 당사의 성장성과 수익성에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 당사가 직면한 치열한 경쟁 환경과 경쟁사들의 우위 요소가 당사의 시장 진입 및 점유율 확보에 미칠 수 있는 부정적 영향을 충분히 고려하시기 바랍니다.

제약ㆍ바이오 기술은 매우 빠르게 발전하며 치료 패러다임 또한 빠르게 변화하고 있습니다. 당사가 주력하는 혈관 질환 및 염증성 질환 분야에서도 새로운 병태생리 기전이 규명되고 혁신적인 치료 기술들이 지속적으로 연구개발되고 있습니다. 만약 당사가 현재 개발 중인 파이프라인보다 현저하게 우수한 새로운 치료법이나 기술이 등장하여 기존 치료 패러다임을 바꿀 경우, 당사 파이프라인의 시장 가치가 급격히 하락하거나 개발 자체가 무의미해질 수 있습니다. 당사는 최신 연구 동향 및 기술 발전을 지속적으로 모니터링하고 연구개발 전략에 반영하여 미래 시장 변화에 대응하고자 노력하고 있으나, 기술 변화의 속도와 방향을 예측하는 것은 매우 어려우며, 당사가 이러한 변화에 신속하고 효과적으로 대응하지 못할 경우, 개발 중인 파이프라인이 기술적 진부화에 직면하여 투자 가치를 상실할 위험이 있습니다. 투자자께서는 제약·바이오 산업의 빠른 기술 변화 속도와 이로 인한 당사 파이프라인의 경쟁력 약화 가능성에 유의하시기 바랍니다.

(주2) 정정 후

| 다. 파이프라인별 치료제 시장 경쟁 심화에 따른 위험 당사가 주력으로 연구개발하고 있는 혈관내피기능장애 관련 질환 치료제 시장은 전 세계적인 인구 고령화, 당뇨병 등 만성질환 환자 수 증가, 삶의 질 향상에 대한 관심 증대 등으로 인해 지속적인 성장이 예상되는 분야입니다. 그러나 한편으로는 글로벌 제약사 및 다수의 바이오 기업들이 혁신 신약 개발을 위해 치열하게 경쟁하고 있으며, 각국 정부의 약가 규제 강화, 새로운 치료 기술 및 플랫폼의 등장 등으로 인해 산업 성장성이 예상에 미치지 못하거나 시장 환경이 급변할 가능성도 존재합니다. 당사가 주력하는 혈관 질환 및 염증성 질환 분야에서도 새로운 병태생리 기전이 규명되고 혁신적인 치료 기술들이 지속적으로 연구개발되고 있습니다. 만약 당사가 현재 개발 중인 파이프라인보다 현저하게 우수한 새로운 치료법이나 기술이 등장하여 기존 치료 패러다임을 바꿀 경우, 당사 파이프라인의 시장 가치가 급격히 하락하거나 개발 자체가 무의미해질 수 있습니다. 당사는 최신 연구 동향 및 기술 발전을 지속적으로 모니터링하고 연구개발 전략에 반영하여 미래 시장 변화에 대응하고자 노력하고 있으나, 기술 변화의 속도와 방향을 예측하는 것은 매우 어려우며, 당사가 이러한 변화에 신속하고 효과적으로 대응하지 못할 경우, 개발 중인 파이프라인이 기술적 진부화에 직면하여 투자 가치를 상실할 위험이 있습니다. 투자자께서는 제약·바이오 산업의 빠른 기술 변화 속도와 이로 인한 당사 파이프라인의 경쟁력 약화 가능성에 유의하시기 바랍니다. |

당사가 주력으로 연구개발하고 있는 혈관내피기능장애 관련 질환 치료제 시장은 전 세계적인 인구 고령화, 당뇨병 등 만성질환 환자 수 증가, 삶의 질 향상에 대한 관심 증대 등으로 인해 지속적인 성장이 예상되는 분야입니다. 그러나 한편으로는 글로벌 제약사 및 다수의 바이오 기업들이 혁신 신약 개발을 위해 치열하게 경쟁하고 있으며, 각국 정부의 약가 규제 강화, 새로운 치료 기술 및 플랫폼의 등장 등으로 인해 산업 성장성이 예상에 미치지 못하거나 시장 환경이 급변할 가능성도 존재합니다.

혈관내피세포는 혈관의 가장 안쪽을 구성하는 단일 세포층으로 혈관의 구조적 장벽 역할뿐만 아니라 혈관의 항상성 유지, 혈액 응고 조절, 염증 반응 조절 등 다양한 생리적 기능에 중요한 역할을 합니다. 이러한 혈관내피세포의 기능장애는 노화나 당뇨병, 고혈압, 고지혈증, 비만 등 다양한 대사성 질환 및 만성 염증성 질환의 발병 및 진행과 밀접하게 연관되어 있으며, 당뇨병성 황반부종, 당뇨병성 신증, 궤양성 대장염, 습성 황반변성 등 다양한 난치성 질환의 핵심적인 병태생리 기전 중 하나로 인식되고 있습니다.

| [혈관내피기능장애 발생 구조도] |

|

| 출처) 당사 제시 |

당뇨병성 황반부종 치료제 시장의 경우, 국제 당뇨병 연맹의 2021년 보고서에 따르면 전 세계 당뇨병 유병 인구는 2021년 약 5억 3,700만 명에서 2045년 약 7억 8,300만 명으로 증가할 전망이며, 이 중 상당수가 당뇨병성 황반부종으로 진행될 가능성이 있습니다. 당뇨병성 황반부종과 습성 황반변성 등 망막질환 치료로는 항혈관내피세포성장인자 주사제(Anti-VEGF)가 표준 치료법으로 사용되고 있으며, 최근에는 이중 특이항체나 투여 간격을 연장시킨 제형들이 개발되어 사용되고 있으나, 여전히 반복적인 안구 내 주사에 대한 부담감과 일부 환자에서의 제한적인 반응으로 인해 새로운 치료 표적 발굴 및 투여 편의성 개선 노력이 지속되고 있습니다.

시장조사기관인 글로벌데이터의 2023년 11월 보고서(Global Data Drug Forecast and Market Analysis(2022))는 미국, 프랑스, 독일, 이탈리아, 스페인, 영국, 일본 등 주요 7개국 당뇨병성 황반부종 및 습성 황반변성 치료제 시장이 2021년 약 128억 달러에서 2031년 약 339억 달러로 연평균 10.3% 성장할 것으로 예측했습니다.

| [습성 황반변성 및 당뇨병성 황반부종 치료제 시장 추이] |

|

| 출처) Global Data Drug Forecast and Market Analysis(2022) |

퇴행성 뇌질환 중 가장 높은 발생 비율을 보이는 알츠하이머병은 시장조사기관인 글로벌데이터의 2024년 보고서(Global Data Market Analysis and Sales Forecast 2024)에 따르면 연평균 약 22.3% 성장하여 2033년 약 245억 달러에 이를 것으로 전망됩니다. 뇌 속에서 생성되는 단백질 덩어리인 아밀로이드 베타가 과도하게 축적될 경우 신경 독으로 작용해 뇌의 인지 기능을 떨어뜨리고 알츠하이머병으로까지 발전하게 된다는 아밀로이드 베타 가설에 의해 최근 아밀로이드 베타를 타깃하는 항체 치료제들이 시장에 등장했지만, 두통, 구역감부터 뇌 부종, 혼돈 등의 증상이 나타나는 ARIA 부작용(Amyloid-reated Imaging Abnormality)에 대한 우려, 고비용 등으로 제한적으로 사용되고 있으며, 여전히 1996년에 발매된 경구용 치매 치료제 도네페질이 가장 널리 사용 중입니다. 여전히 신규 치료제에 대한 미충족 수요가 높은 질환입니다. 따라서 알츠하이머병에 대해 기존 치료제와 다른 새로운 기전, 투여 방식으로 접근하는 치료제에 대한 미충족 수요가 매우 높은 실정입니다.

당뇨병성 신증 치료제 시장 또한 성장세가 예상됩니다. 미국 질병통제예방센터의 2023년 보고서에 따르면 미국 성인 당뇨병 환자의 약 37%가 만성 신장 질환을 동반하고 있으며, 시장조사기관인 프레시던스 리서치의 2024년 3월 보고서는 글로벌 당뇨병성 신증 치료제 시장이 2023년 약 35억 달러에서 2033년 약 65억 달러로 연평균 6.4% 성장할 것으로 전망했습니다. 레닌-안지오텐신-알도스테론 시스템 차단제, SGLT-2 억제제, 비스테로이드성 미네랄코르티코이드 수용체 길항제 등이 사용되고 있으나, 여전히 많은 환자들이 말기 신질환으로 진행하고 있어, 보다 효과적인 신장 보호 및 기능 개선 치료제 개발이 시급한 실정입니다.

궤양성 대장염 치료제 시장은 시장조사기관인 포춘 비즈니스 인사이트의 2024년 1월 보고서에 따르면 2023년 약 75억 달러에서 2032년 약 108억 달러로 연평균 4.1% 성장할 것으로 보입니다. 다양한 계열의 치료제가 존재함에도 불구하고, 기존 치료에 불응하거나 반응이 소실되는 환자들이 많아 새로운 작용 기전을 가진 치료제, 특히 안전성과 복용 편의성이 개선된 경구용 치료제에 대한 수요가 높습니다.

상기 시장 전망은 시장조사기관의 분석 자료를 바탕으로 하였으나, 실제 시장 성장세는 예상과 다를 수 있습니다. 신규 경쟁 약물의 예상보다 빠른 출시, 기존 치료제의 특허 만료에 따른 바이오시밀러 또는 제네릭 경쟁 심화, 각국 정부의 급격한 약가 인하 정책 시행, 새로운 치료 패러다임의 등장 등 예기치 못한 변수로 인해 목표 시장의 성장성이 둔화되거나 역성장할 경우, 당사가 개발 중인 파이프라인의 상업적 가치가 하락하고 연구개발 성과가 기대에 미치지 못하여 당사의 수익성 및 성장성에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 목표 시장의 성장 전망이 다양한 외부 요인에 의해 변동될 수 있으며, 이는 당사의 사업 성과에 직접적인 영향을 줄 수 있음을 유의하시기 바랍니다.

당사가 개발 중인 치료제 시장은 다수의 글로벌 제약사 및 바이오 기업들이 경쟁하고 있는 분야입니다. 예를 들어, 당뇨병성 황반부종 및 습성 황반변성 치료제 시장에서는 리제네론과 바이엘의 '아일리아', 로슈와 노바티스의 '루센티스', 로슈의 '바비스모' 등 항혈관내피성장인자 계열 약물들이 치열하게 경쟁하고 있으며, 바이오시밀러 출시 및 새로운 기전의 신약 개발이 활발합니다.

| [당뇨병성 황반부종 및 습성 황반변성 치료제 시장 경쟁 현황] |

| (단위: 백만원) |

| 제품명 | CU06(성분명 : 리바스테랏) | 아일리아(Eylea/Eylea HD) | 루센티스(Lucentis) | 바비스모(Vabysmo) | ||

| 적응증 | 당뇨병성 황반부종, 습성 황반변성 | 당뇨병성 황반부종, 습성 황반변성, 망막정맥폐쇄 등 | 당뇨병성 황반부종, 습성 황반변성, 망막정맥폐쇄 등 | 당뇨병성 황반부종, 습성 황반변성, 망막정맥폐쇄 등 | ||

| 작용 기전 | 혈관내피기능장애 차단 | VEGF 억제 | VEGF 억제 | VEGF 및 Ang-2 이중억제 | ||

| 특징 | 경구용 망막질환 치료제로 개발 중 | 유리체강 내 주사제 | 유리체강 내 주사제 | 유리체강 내 주사제 | ||

| 개발단계 | 임상2a상 완료, 임상2b상 준비 중 | 시판 중 | 시판 중 | 시판 중 | ||

| 개발회사명 | 큐라클 | 리제네론 | 바이엘 | 노바티스 | 로슈 | 로슈 |

| 소재지 | 대한민국 | 미국 | 독일 | 스위스 | 스위스 | 스위스 |

| 요약재무정보(FY2024 기준) | ||||||

| 제품 매출액 | 0 | 13,386,525 | 1,675,986 | 6,486,651 | ||

| 전체 매출액 | 1,633 | 19,510,708 | 73,129,009 | 69,125,495 | 101,555,376 | 101,555,376 |

| 영업이익 | (12,635) | 5,482,424 | (11,141) | 19,980,547 | 22,523,655 | 22,523,655 |

| 당기순이익 | (14,886) | 6,062,030 | (4,004,318) | 16,401,798 | 15,422,584 | 15,422,584 |

| 자산총계 | 59,288 | 51,873,864 | 173,933,627 | 140,465,555 | 17,089,573 | 17,089,573 |

| 부채총계 | 29,335 | 11,547,888 | 123,652,137 | 79,845,256 | 110,192,494 | 110,192,494 |

| 자본총계 | 29,953 | 40,325,976 | 50,281,489 | 60,620,299 | 60,704,917 | 60,704,917 |

| 출처) 각 사 2024 Annual Report | |

| 주) 각 환율은 증권신고서 제출 전일 매매기준율을 적용하여 산정하였습니다. | |

| 1 USD = | 1,373.8원 |

| 1 EUR = | 1,569.09원 |

| 1 CHF = | 1,678.74원 |

| 1 JPY = | 9.6218원 |

알츠하이머병 시장에서는 아세틸콜린 분해 효소 억제 기전의 에자이의 '아리셉트', 아밀로이드 베타 단백질을 타깃하는 에자이와 바이오젠의 '레켐비', 일라이 릴리의 '키순라' 등이 시판 중이며, 이 외에도 타우 단백질을 타깃하는 항체 등 다양한 기전의 신약 후보물질들이 개발되고 있습니다.

| [알츠하이머병 치료제 시장 경쟁 현황] |

| (단위: 백만원) |

| 제품명 | CU71 | 아리셉트(Aricept) | 레켐비(Leqembi) | 키순라(Kisunla) | |

| 적응증 | 퇴행성 뇌질환(알츠하이머병) | 알츠하이머병 | 알츠하이머병 | 알츠하이머병 | |

| 작용 기전 | 혈관내피기능장애 차단 | 아세틸콜린에스터레이스 억제제 | 아밀로이드 베타 항체 | 아밀로이드 베타 항체 | |

| 특징 | BBB Stabilize를 통한 BBB Dysfunction 및 Neuroinflammation 개선하는 경구용 치료제 |

경구용 치료제 | 정맥 주사 | 정맥 주사 | |

| 개발단계 | 전임상 | 시판 중 | 시판 중 | 시판 중 | |

| 개발회사명 | 큐라클 | 에자이 | 에자이 | 바이오젠 | 일라이 릴리 |

| 소재지 | 대한민국 | 일본 | 일본 | 미국 | 미국 |

| 요약재무정보(FY2024 기준) | |||||

| 제품 매출액 | 0 | 241,507 | 426,246 | 알 수 없음 | |

| 전체 매출액 | 1,633 | 7,595,449 | 7,595,449 | 13,292,751 | 61,325,636 |

| 영업이익 | (12,635) | 523,214 | 523,214 | 3,048,325 | 23,828,565 |

| 당기순이익 | (14,886) | 462,414 | 462,414 | 2,242,316 | 14,418,285 |

| 자산총계 | 59,288 | 13,341,078 | 13,341,078 | 38,534,128 | 107,170,336 |

| 부채총계 | 29,335 | 5,008,907 | 5,008,907 | 15,569,688 | 47,530,782 |

| 자본총계 | 29,953 | 8,332,171 | 8,332,171 | 22,964,441 | 59,639,554 |

| 출처) 각 사 2024 Annual Report | |

| 주1) 키순라의 FY2024 매출액은 정기보고서에 기재되어 있지 않아 확인할 수 없습니다. |

|

| 주2) 각 환율은 증권신고서 제출 전일 매매기준율을 적용하여 산정하였습니다. | |

| 1 USD = | 1,373.8원 |

| 1 EUR = | 1,569.09원 |

| 1 CHF = | 1,678.74원 |

| 1 JPY = | 9.6218원 |

당뇨병성 신증 시장에서는 MSD의 '코자'와 '바소텍', 아스트라제네카의 '포시가', 바이엘의 '케렌디아' 등이 안지오텐신 전환 효소 억제제, 안지오텐신 수용체 차단제, SGLT-2 억제제, 비스테로이드성 미네랄코르티코이드 수용체 길항제 등으로 경쟁하고 있습니다.

| [당뇨병성 신증 치료제 시장 경쟁 현황] |

| (단위: 백만원) |

| 제품명 | CU01 | 코자(Cozaar) | 바소텍(Vasotec) | 포시가(Farxiga/Forxiga) | 케렌디아(Kerendia) |

| 적응증 | 당뇨병성 신증 | 고혈압, 심부전, 당뇨병성 신증 등 | 고혈압, 심부전 등 | 제2형 당뇨병, 심부전, 만성 신장병 | 제2형 당뇨병 동반 만성 신장병 |

| 작용 기전 | Nrf2 활성화, TGF-β 신호 조절 |

안지오텐신 II 수용체 차단제 (ARB) | 안지오텐신 전환 효소 억제제 (ACEI) | SGLT2 억제제 | 비스테로이드성 무기질코르티코이드 수용체 길항제 |

| 특징 | 신장기능 유지 및 개선 효과 기대 | 광범위하게 사용되는 고혈압 및 신장보호 약물 | 광범위하게 사용되는 고혈압 및 신장보호 약물 | 혈당강하 외 심장 및 신장 보호 효과 입증 | 심장 및 신장 보호 효과, 염증 및 섬유화 억제 |

| 개발단계 | 임상2b상 진행 중 | 시판 중 | 시판 중 | 시판 중 | 시판 중 |

| 개발회사명 | 큐라클 | MSD | MSD | 아스트라제네카 | 바이엘 |

| 소재지 | 대한민국 | 미국 | 미국 | 영국 | 스위스 |

| 요약재무정보(FY2024 기준) | |||||

| 제품 매출액 | 0 | 알 수 없음 | 알 수 없음 | 10,601,615 | 726,489 |

| 전체 매출액 | 1,633 | 88,153,998 | 88,153,998 | 74,285,487 | 73,129,009 |

| 영업이익 | (12,635) | 27,388,077 | 27,388,077 | 13,742,121 | (11,141) |

| 당기순이익 | (14,886) | 23,537,315 | 23,537,315 | 9,672,926 | (4,004,318) |

| 자산총계 | 59,288 | 160,880,223 | 160,880,223 | 142,923,283 | 173,933,627 |

| 부채총계 | 29,335 | 97,174,369 | 97,174,369 | 86,774,703 | 123,652,137 |

| 자본총계 | 29,953 | 63,705,854 | 63,705,854 | 56,148,580 | 50,281,489 |

| 출처) 각 사 2024 Annual Report | |

| 주1) 바소텍과 코자의 FY2024 매출액은 각 사 정기보고서에 기재되어 있지 않아 확인할 수 없습니다. | |

| 주2) 각 환율은 증권신고서 제출 전일 매매기준율을 적용하여 산정하였습니다. | |

| 1 USD = | 1,373.8원 |

| 1 EUR = | 1,569.09원 |

| 1 CHF = | 1,678.74원 |

| 1 JPY = | 9.6218원 |

궤양성 대장염 시장에서는 애브비의 '휴미라', 얀센의 '스텔라라', 다케다의 '엔티비오', 화이자의 '젤잔즈' 등이 종양괴사인자 알파 억제제, 인테그린 저해제, 인터루킨 억제제, 야누스키나제 억제제 등 다양한 기전의 치료제로 경쟁 중입니다.

| [궤양성 대장염 치료제 시장 경쟁 현황] |

| (단위: 백만원) |

| 제품명 | CU104 | 휴미라(Humira) | 젤잔즈(Xeljanz) | 엔티비오(Entyvio) | 스텔라라(Stelara) |

| 적응증 | 궤양성 대장염 | 궤양성 대장염, 류마티스 관절염, 건선 크론 등 | 궤양성 대장염, 류마티스 관절염 등 | 궤양성 대장염, 크론병 | 궤양성 대장염, 크론병, 건선 등 |

| 작용 기전 | 혈관내피기능장애 차단 | TNF-알파(종양괴사인자-알파) 억제제 | JAK(야누스키나제) 억제제 | 인테그린 수용체(α4β7 인테그린) 억제제 |

인터루킨-12(IL-12), 인터루킨-23(IL-23) 억제제 |

| 특징 | 경구용 자가면역질환 치료제 | 다양한 자가면역 질환에 폭넓게 사용 | 경구용 자가면역질환 치료제 | 장 선택적 작용으로 전신 부작용 위험 낮음 | 이중 작용 기전, 다양한 면역 매개 질환에 효과적 |

| 개발단계 | 임상1상 완료 | 시판 중 | 시판 중 | 시판 중 | 시판 중 |

| 개발회사명 | 큐라클 | 애브비 | 화이자 | 다케다 | 얀센(J&J) |

| 소재지 | 대한민국 | 미국 | 미국 | 일본 | 미국 |

| 요약재무정보 | FY2024 | FY2023 | FY2024 | ||

| 제품 매출액 | 0 | 12,354,583 | 1,604,598 | 7,706,100 | 14,233,942 |

| 전체 매출액 | 1,633 | 77,391,649 | 87,410,773 | 41,025,065 | 122,022,290 |

| 영업이익 | (12,635) | (2,046,962) | 27,783,731 | 2,060,027 | 28,902,004 |

| 당기순이익 | (14,886) | (31,597) | 11,075,576 | 1,387,435 | 19,323,871 |

| 자산총계 | 59,288 | 185,684,182 | 293,163,425 | 145,373,775 | 247,426,875 |

| 부채총계 | 29,335 | 181,062,719 | 171,586,246 | 75,384,754 | 149,213,913 |

| 자본총계 | 29,953 | 4,621,463 | 121,577,179 | 69,989,021 | 98,212,962 |

| 출처) 각 사 2024 Annual Report | |

| 주1) 다케다의 경우 2024 Annual Report가 아직 발간되지 않아 요약재무정보를 FY2023 기준으로 작성하였습니다. | |

| 주2) 각 환율은 증권신고서 제출 전일 매매기준율을 적용하여 산정하였습니다. | |

| 1 USD = | 1,373.8원 |

| 1 EUR = | 1,569.09원 |

| 1 CHF = | 1,678.74원 |

| 1 JPY = | 9.6218원 |

이러한 경쟁사들은 대부분 당사보다 월등한 자금력, 연구개발 인프라, 글로벌 마케팅 및 영업 네트워크, 풍부한 신약 개발 경험을 보유하고 있을 가능성이 높습니다. 경쟁사들이 당사보다 먼저 혁신적인 신약을 개발하여 시장을 선점하거나, 유사한 기전의 치료제를 더 낮은 가격으로 공급할 경우, 당사 제품의 시장 경쟁력이 약화될 수 있습니다.

또한, 기술 발전 속에서 당사의 파이프라인이 경쟁 우위를 유지하지 못할 경우, 기술이전 협상에서 불리하거나 상업화 이후 시장에서 도태될 위험이 있습니다. 당사는 혈관내피세포 기능 회복이라는 차별화된 작용 기전과 SOLVADYS®, EAGLES® 플랫폼 기술을 바탕으로 경쟁 우위를 확보하고자 하나, 치열한 경쟁 환경은 당사의 성장성과 수익성에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 당사가 직면한 치열한 경쟁 환경과 경쟁사들의 우위 요소가 당사의 시장 진입 및 점유율 확보에 미칠 수 있는 부정적 영향을 충분히 고려하시기 바랍니다.

제약ㆍ바이오 기술은 매우 빠르게 발전하며 치료 패러다임 또한 빠르게 변화하고 있습니다. 당사가 주력하는 혈관 질환 및 염증성 질환 분야에서도 새로운 병태생리 기전이 규명되고 혁신적인 치료 기술들이 지속적으로 연구개발되고 있습니다. 만약 당사가 현재 개발 중인 파이프라인보다 현저하게 우수한 새로운 치료법이나 기술이 등장하여 기존 치료 패러다임을 바꿀 경우, 당사 파이프라인의 시장 가치가 급격히 하락하거나 개발 자체가 무의미해질 수 있습니다. 당사는 최신 연구 동향 및 기술 발전을 지속적으로 모니터링하고 연구개발 전략에 반영하여 미래 시장 변화에 대응하고자 노력하고 있으나, 기술 변화의 속도와 방향을 예측하는 것은 매우 어려우며, 당사가 이러한 변화에 신속하고 효과적으로 대응하지 못할 경우, 개발 중인 파이프라인이 기술적 진부화에 직면하여 투자 가치를 상실할 위험이 있습니다. 투자자께서는 제약·바이오 산업의 빠른 기술 변화 속도와 이로 인한 당사 파이프라인의 경쟁력 약화 가능성에 유의하시기 바랍니다.

(주3) 정정 전

| 라. 신규사업(원료의약품품 수입, 도소매업) 영위에 따른 위험 당사는 기존 신약 연구개발 사업 외에 사업 다각화 및 새로운 성장 동력 확보의 일환으로 원료의약품의 수입 및 도소매업을 신규 사업으로 추진하고 있습니다. 이는 당사의 사업 영역을 확장하고 잠재적인 수익원을 창출할 수 있는 기회가 될 수 있으나, 동시에 다양한 내재적 위험 요소를 안고 있습니다. 당사가 신규 사업자로 진입할 경우, 이미 안정적인 공급망, 폭넓은 고객 네트워크, 가격 경쟁력을 확보하고 있는 기존 국내외 대형 공급업체 및 다수의 중소 유통업체들과의 힘겨운 경쟁에 직면할 가능성이 높습니다. 글로벌 원료의약품 시장은 대형 다국적 제약사들의 자체 생산 비중이 높고, 중국, 인도 등 특정 국가에 생산이 집중되어 있어, 당사가 가격 경쟁력을 확보하고 안정적인 고품질 공급처를 발굴하는 데 상당한 어려움을 겪을 수 있습니다. 시장 점유율 확보를 위한 초기 단계에서의 출혈 경쟁은 수익성 악화로 이어질 수 있으며, 향후 신규 경쟁자의 추가 진입이나 대체 원료의 등장 등 예측 불가능한 시장 환경 변화에 따라 경쟁 강도는 더욱 심화될 수 있습니다. 당사는 이러한 신규 사업 관련 위험을 최소화하고 성공적인 시장 안착을 위해 철저한 시장 조사, 면밀한 사업 타당성 분석, 관련 분야 전문가 영입 또는 외부 전문기관의 자문 활용, 체계적인 내부 통제 시스템 구축, 안정적이고 다변화된 공급망 확보 노력, 관련 법규 준수 강화 등 다각적인 노력을 기울일 예정입니다. 그럼에도 불구하고, 신규 사업 진출에는 본질적인 불확실성과 다양한 위험이 상존하므로, 투자자께서는 신규 사업의 성공 가능성, 예상 수익성, 기존 핵심 사업에 미칠 수 있는 영향 등을 종합적으로 고려하여 신중하게 투자 결정을 내리시기 바랍니다. |

당사는 기존 신약 연구개발 사업 외에 사업 다각화 및 새로운 성장 동력 확보의 일환으로 원료의약품의 수입 및 도소매업을 신규 사업으로 추진하고 있습니다. 이는 당사의 사업 영역을 확장하고 잠재적인 수익원을 창출할 수 있는 기회가 될 수 있으나, 동시에 다양한 내재적 위험 요소를 안고 있습니다.

우선, 경쟁 환경 및 시장 진입의 어려움이 예상됩니다. 국내 원료의약품 시장은 이미 다수의 업체가 치열하게 경쟁하고 있는 상황이며, 2022년 기준 300개가 넘는 원료의약품 업체 중 약 74%가 연 생산액 50억 미만의 영세업체일 정도로 경쟁 강도가 높고 산업 구조가 영세합니다. 더욱이 국내 원료의약품 자급도는 2022년 기준 11.9%로 매우 낮아 수입 의존도가 절대적이며, 중국 및 인도산 원료의약품 수입 비중이 70%를 상회하는 등 특정 국가에 대한 의존도가 매우 높은 실정입니다.

이러한 시장 환경에서 당사가 신규 사업자로 진입할 경우, 이미 안정적인 공급망, 폭넓은 고객 네트워크, 가격 경쟁력을 확보하고 있는 기존 국내외 대형 공급업체 및 다수의 중소 유통업체들과의 힘겨운 경쟁에 직면할 가능성이 높습니다. 글로벌 원료의약품 시장은 대형 다국적 제약사들의 자체 생산 비중이 높고, 중국, 인도 등 특정 국가에 생산이 집중되어 있어, 당사가 가격 경쟁력을 확보하고 안정적인 고품질 공급처를 발굴하는 데 상당한 어려움을 겪을 수 있습니다. 시장 점유율 확보를 위한 초기 단계에서의 출혈 경쟁은 수익성 악화로 이어질 수 있으며, 향후 신규 경쟁자의 추가 진입이나 대체 원료의 등장 등 예측 불가능한 시장 환경 변화에 따라 경쟁 강도는 더욱 심화될 수 있습니다.

또한 운영 및 관리상의 다양한 위험에 노출될 수 있습니다. 원료의약품의 수입, 품질관리, 보관, 유통, 도소매업은 당사의 기존 주력 사업인 신약 연구개발과는 사업의 성격, 요구되는 전문 지식, 규제 환경, 운영 노하우 등 여러 측면에서 상이합니다. 해당 분야에서의 사업 경험 부족은 사업 초기 시장 분석의 오류, 비효율적인 공급망 관리, 관련 법규 위반 등의 시행착오로 이어져 사업 안정성 확보를 지연시키고 불필요한 비용 증가를 초래할 수 있습니다. 특히, 수입 원료의약품은 식품의약품안전처의 엄격한 수입요건 및 품질 기준을 충족해야 하므로, 공급처 실사부터 수입 시 품질 검사, 보관 및 유통 과정에서의 품질 유지에 이르기까지 전 과정에 걸쳐 철저하고 체계적인 관리가 요구됩니다.

만약 품질 문제가 발생할 경우, 이는 제품 회수, 막대한 손해배상 책임, 기업 이미지 실추는 물론, 해당 원료를 사용하는 완제의약품의 안전성 및 유효성에도 심각한 영향을 미칠 수 있습니다. 또한, 약사법, 의약품 등의 안전에 관한 규칙 등 관련 법규의 빈번한 변경에 대한 신속하고 정확한 대응이 미흡할 경우, 예기치 않은 행정처분이나 법적 제재를 받을 위험도 상존합니다.

글로벌 원료의약품 공급망은 중국, 인도 등 특정 국가에 대한 의존도가 높아, 해당 국가의 정책 변화, 지정학적 리스크, 팬데믹과 같은 예기치 못한 사태 발생 시 원료 수급에 심각한 차질이 발생하여 생산 중단, 납기 지연, 원가 급등 등으로 이어질 수 있으며, 이는 당사 사업의 연속성과 수익성에 직접적인 타격을 줄 수 있습니다. 더불어, 원료의약품 수입 거래는 주로 외화로 이루어지므로 환율 변동 위험에 직접적으로 노출됩니다. 환율 상승 시 수입 원가가 상승하여 수익성이 악화될 수 있으며, 환율 변동성의 확대는 안정적인 사업 운영 계획 수립에 부담으로 작용할 것입니다.

재무적 위험 또한 고려해야 합니다. 신규 사업 추진에는 사무실 및 창고 임차, 초기 재고 매입을 위한 자금, 전문 인력 채용 및 교육 비용 등 상당한 규모의 초기 투자 비용과 지속적인 운영 자금이 소요됩니다. 당사의 자금 조달 계획이 원활하게 진행되지 않거나 예상보다 많은 비용이 투입될 경우, 이는 당사의 재무 구조에 부담으로 작용할 수 있습니다. 또한, 신규 사업이 시장에 성공적으로 안착하여 안정적인 수익을 창출하고 초기 투자금을 회수하기까지는 상당한 시간이 소요될 수 있으며, 치열한 시장 경쟁, 높은 수입 의존도에 따른 원가 변동성, 예상치 못한 시장 환경 변화 등으로 인해 신규 사업의 수익성이 기대에 미치지 못하거나 손실이 발생하여 투자 회수가 지연되거나 불가능해질 위험도 존재합니다.

마지막으로, 기존 신약 연구개발 사업과의 연관성 및 자원 배분 문제가 발생할 수 있습니다. 원료의약품 수입 및 도소매 사업이 당사의 주력 사업인 혁신 신약 연구개발과 직접적인 시너지 효과를 창출하지 못하거나 그 효과가 미미할 수 있습니다. 오히려 한정된 경영 자원이 신규 사업에 분산됨으로써, 핵심 사업인 신약 연구개발의 추진 동력이 약화되거나 기존 연구개발 프로젝트의 진행 속도가 늦춰지는 등 부정적인 영향을 미칠 가능성도 배제할 수 없습니다.

당사는 이러한 신규 사업 관련 위험을 최소화하고 성공적인 시장 안착을 위해 철저한 시장 조사, 면밀한 사업 타당성 분석, 관련 분야 전문가 영입 또는 외부 전문기관의 자문 활용, 체계적인 내부 통제 시스템 구축, 안정적이고 다변화된 공급망 확보 노력, 관련 법규 준수 강화 등 다각적인 노력을 기울일 예정입니다. 그럼에도 불구하고, 신규 사업 진출에는 본질적인 불확실성과 다양한 위험이 상존하므로, 투자자께서는 신규 사업의 성공 가능성, 예상 수익성, 기존 핵심 사업에 미칠 수 있는 영향 등을 종합적으로 고려하여 신중하게 투자 결정을 내리시기 바랍니다.

(주3) 정정 후

|

라. 신규사업(원료의약품 수입, 도소매업) 영위에 따른 위험 또한, 신약 연구개발과 상이한 사업 특성으로 인해 운영 및 관리상의 위험에 노출될 수 있습니다. 사업 경험 부족은 초기 시행착오로 이어질 수 있으며, 엄격한 품질 기준 미충족 시 제품 회수, 손해배상 등의 막대한 손실이 발생할 수 있습니다. 관련 법규 미준수에 따른 행정처분 및 법적 제재의 위험도 상존합니다. 신규 사업 추진에 따른 재무적 위험도 고려해야 합니다. 초기 투자 및 운영 자금 소요로 인해 재무 구조에 부담이 될 수 있으며, 시장 안착 지연 및 수익성 악화 시 투자금 회수가 어려워질 수 있습니다. 마지막으로, 한정된 경영 자원이 신규 사업에 분산될 경우, 핵심 사업인 신약 연구개발의 추진 동력이 약화될 수 있는 위험 역시 존재합니다. 당사는 신규 사업 관련 위험 최소화를 위해 다각적인 노력을 기울일 예정입니다. 그럼에도 불구하고, 신규 사업 진출에는 본질적인 불확실성과 다양한 위험이 상존하므로, 투자자께서는 신규 사업의 성공 가능성, 예상 수익성, 기존 핵심 사업에 미칠 수 있는 영향 등을 종합적으로 고려하여 신중하게 투자 결정을 내리시기 바랍니다. |

당사는 기존 신약 연구개발 사업 외에 사업 다각화 및 새로운 성장 동력 확보의 일환으로 원료의약품의 수입 및 도소매업을 신규 사업으로 추진하고 있습니다. 이는 당사의 사업 영역을 확장하고 잠재적인 수익원을 창출할 수 있는 기회가 될 수 있으나, 동시에 다양한 내재적 위험 요소를 안고 있습니다.

우선, 경쟁 환경 및 시장 진입의 어려움이 예상됩니다. 국내 원료의약품 시장은 이미 다수의 업체가 치열하게 경쟁하고 있는 상황이며, 2022년 기준 300개가 넘는 원료의약품 업체 중 약 74%가 연 생산액 50억 미만의 영세업체일 정도로 경쟁 강도가 높고 산업 구조가 영세합니다. 더욱이 국내 원료의약품 자급도는 2022년 기준 11.9%로 매우 낮아 수입 의존도가 절대적이며, 중국 및 인도산 원료의약품 수입 비중이 70%를 상회하는 등 특정 국가에 대한 의존도가 매우 높은 실정입니다.

이러한 시장 환경에서 당사가 신규 사업자로 진입할 경우, 이미 안정적인 공급망, 폭넓은 고객 네트워크, 가격 경쟁력을 확보하고 있는 기존 국내외 대형 공급업체 및 다수의 중소 유통업체들과의 힘겨운 경쟁에 직면할 가능성이 높습니다. 글로벌 원료의약품 시장은 대형 다국적 제약사들의 자체 생산 비중이 높고, 중국, 인도 등 특정 국가에 생산이 집중되어 있어, 당사가 가격 경쟁력을 확보하고 안정적인 고품질 공급처를 발굴하는 데 상당한 어려움을 겪을 수 있습니다. 시장 점유율 확보를 위한 초기 단계에서의 출혈 경쟁은 수익성 악화로 이어질 수 있으며, 향후 신규 경쟁자의 추가 진입이나 대체 원료의 등장 등 예측 불가능한 시장 환경 변화에 따라 경쟁 강도는 더욱 심화될 수 있습니다.

또한 운영 및 관리상의 다양한 위험에 노출될 수 있습니다. 원료의약품의 수입, 품질관리, 보관, 유통, 도소매업은 당사의 기존 주력 사업인 신약 연구개발과는 사업의 성격, 요구되는 전문 지식, 규제 환경, 운영 노하우 등 여러 측면에서 상이합니다. 해당 분야에서의 사업 경험 부족은 사업 초기 시장 분석의 오류, 비효율적인 공급망 관리, 관련 법규 위반 등의 시행착오로 이어져 사업 안정성 확보를 지연시키고 불필요한 비용 증가를 초래할 수 있습니다. 특히, 수입 원료의약품은 식품의약품안전처의 엄격한 수입요건 및 품질 기준을 충족해야 하므로, 공급처 실사부터 수입 시 품질 검사, 보관 및 유통 과정에서의 품질 유지에 이르기까지 전 과정에 걸쳐 철저하고 체계적인 관리가 요구됩니다.

만약 품질 문제가 발생할 경우, 이는 제품 회수, 막대한 손해배상 책임, 기업 이미지 실추는 물론, 해당 원료를 사용하는 완제의약품의 안전성 및 유효성에도 심각한 영향을 미칠 수 있습니다. 또한, 약사법, 의약품 등의 안전에 관한 규칙 등 관련 법규의 빈번한 변경에 대한 신속하고 정확한 대응이 미흡할 경우, 예기치 않은 행정처분이나 법적 제재를 받을 위험도 상존합니다.

글로벌 원료의약품 공급망은 중국, 인도 등 특정 국가에 대한 의존도가 높아, 해당 국가의 정책 변화, 지정학적 리스크, 팬데믹과 같은 예기치 못한 사태 발생 시 원료 수급에 심각한 차질이 발생하여 생산 중단, 납기 지연, 원가 급등 등으로 이어질 수 있으며, 이는 당사 사업의 연속성과 수익성에 직접적인 타격을 줄 수 있습니다. 더불어, 원료의약품 수입 거래는 주로 외화로 이루어지므로 환율 변동 위험에 직접적으로 노출됩니다. 환율 상승 시 수입 원가가 상승하여 수익성이 악화될 수 있으며, 환율 변동성의 확대는 안정적인 사업 운영 계획 수립에 부담으로 작용할 것입니다.

재무적 위험 또한 고려해야 합니다. 신규 사업 추진에는 사무실 및 창고 임차, 초기 재고 매입을 위한 자금, 전문 인력 채용 및 교육 비용 등 상당한 규모의 초기 투자 비용과 지속적인 운영 자금이 소요됩니다. 당사의 자금 조달 계획이 원활하게 진행되지 않거나 예상보다 많은 비용이 투입될 경우, 이는 당사의 재무 구조에 부담으로 작용할 수 있습니다. 또한, 신규 사업이 시장에 성공적으로 안착하여 안정적인 수익을 창출하고 초기 투자금을 회수하기까지는 상당한 시간이 소요될 수 있으며, 치열한 시장 경쟁, 높은 수입 의존도에 따른 원가 변동성, 예상치 못한 시장 환경 변화 등으로 인해 신규 사업의 수익성이 기대에 미치지 못하거나 손실이 발생하여 투자 회수가 지연되거나 불가능해질 위험도 존재합니다.

마지막으로, 기존 신약 연구개발 사업과의 연관성 및 자원 배분 문제가 발생할 수 있습니다. 원료의약품 수입 및 도소매 사업이 당사의 주력 사업인 혁신 신약 연구개발과 직접적인 시너지 효과를 창출하지 못하거나 그 효과가 미미할 수 있습니다. 오히려 한정된 경영 자원이 신규 사업에 분산됨으로써, 핵심 사업인 신약 연구개발의 추진 동력이 약화되거나 기존 연구개발 프로젝트의 진행 속도가 늦춰지는 등 부정적인 영향을 미칠 가능성도 배제할 수 없습니다.

상기한 위험 요인에도 불구하고, 당사는 원료의약품 신사업이 기존에 영위하고 있는 신약 연구개발 사업과 높은 연관성을 보유하고 있어 시너지 창출이 가능하다고 판단하고 있습니다.

당사는 이미 원료의약품의 자체 품질 검증 및 연구개발이 가능한 연구시설과 전문 연구 인력을 확보하고 있으며, 이는 원료의약품의 품질 관리 및 공정 효율화에 기여할 수 있는 기반입니다. 또한, 당사 임직원의 국내외 제약 산업 네트워크를 사업 개발에 활용할 계획입니다. 특히, 피합병법인인 대성팜텍의 안과 질환 관련 원료의약품 포트폴리오는 당사가 보유한 망막질환 신약 파이프라인(CU06, MT-103 등)과 직접적으로 연계되어, 향후 신약 개발과 원료 공급의 수직적 통합을 통해 사업 경쟁력을 강화할 수 있을 것으로 예상하고 있습니다.

이러한 잠재적 시너지를 극대화하고 사업 초기 리스크를 관리하여 안정적인 사업 기반을 구축하기 위해, 당사는 다음과 같은 계획을 추진하고자 합니다.

먼저 신규 사업 추진에 필요한 자본금 5억 원은 금번 유상증자를 통해 조달할 계획이며, 그 외 본 사업과 관련하여 계획된 자금조달은 없습니다.

사업의 제도적 기반과 안정성을 확보하기 위해 2025년 3분기 내 원료의약품 도매업 및 수입업 허가를 취득하고, 2025년 4분기까지 기존 주요 매입처 및 매출처와의 거래 기간을 확대하여 중장기적 수익 기반을 공고히 할 예정입니다. 이와 동시에 2026년 01월 28일 대성팜텍의 흡수합병을 완료하여 사업 시너지를 극대화할 계획이며, 사업 확장을 위해 2026년 2분기까지 주요 원료의약품에 대한 DMF(Drug Master File) 등록을 순차적으로 진행하고, 안정적인 수급 구조를 위한 매입처 다변화를 추진할 것입니다.

성공적인 사업 수행을 위한 조직 역량 강화를 위하여 2025년 04월 원료의약품 사업본부를 신설하고 글로벌 제약사에서 경험을 갖춘 전문가를 사업본부장으로 영입했습니다. 2026년에는 대성팜텍 합병을 통해 확보되는 인력과 더불어 원료의약품 수입, 유통, 판매 및 개발 경험을 보유한 실무 인력을 추가 채용하여 사업의 안정적인 정착을 도모하겠습니다.

당사는 이러한 신규 사업 관련 위험을 최소화하고 성공적인 시장 안착을 위해 철저한 시장 조사, 면밀한 사업 타당성 분석, 관련 분야 전문가 영입 또는 외부 전문기관의 자문 활용, 체계적인 내부 통제 시스템 구축, 안정적이고 다변화된 공급망 확보 노력, 관련 법규 준수 강화 등 다각적인 노력을 기울일 예정입니다. 그럼에도 불구하고, 신규 사업 진출에는 본질적인 불확실성과 다양한 위험이 상존하므로, 투자자께서는 신규 사업의 성공 가능성, 예상 수익성, 기존 핵심 사업에 미칠 수 있는 영향 등을 종합적으로 고려하여 신중하게 투자 결정을 내리시기 바랍니다.

(주4) 정정 전

| 마. 정부 정책 및 규제 변화에 따른 위험 제약ㆍ바이오 산업은 인간의 생명과 건강에 직접적인 영향을 미치기 때문에 연구개발, 임상시험, 인허가, 제조, 유통, 판매, 약가, 광고 등 사업 전반에 걸쳐 각국 정부의 엄격하고 포괄적인 규제를 받습니다. 이러한 정부 정책 및 규제는 수시로 변경될 수 있으며, 그 변화의 내용과 방향에 따라 당사의 사업 활동, 수익성 및 성장성에 중대한 영향을 미칠 수 있습니다. 또한, 의약품 제조 및 품질관리 기준, 임상시험 관리 기준, 비임상시험 관리 기준, 의약품 유통 관리 기준 등 신약 개발 및 생산, 유통 전반에 걸친 규제 기준이 강화될 수 있습니다. 이러한 기준을 충족하기 위해서는 지속적인 설비 투자 및 품질 관리 시스템 개선이 필요하며, 이를 준수하지 못할 경우 제조 허가 취소, 제품 회수 등의 제재를 받을 수 있습니다. 또한, 환경·안전·보건 관련 규제 강화는 생산 비용 증가 요인으로 작용할 수 있으며, 개인정보보호 규제는 임상시험 데이터 및 환자 정보 관리에 대한 부담을 가중시킬 수 있습니다. 공정거래 관련 법규 위반 시 과징금 부과 등 불이익을 받을 수도 있습니다. 당사는 이러한 정부 정책 및 규제 환경 변화에 대한 면밀한 모니터링과 법규 준수를 위한 내부 통제 시스템 강화를 통해 관련 위험을 최소화하고자 노력하고 있습니다. 그러나 예측 불가능하거나 급격한 정책 및 규제 변화는 당사의 사업 계획, 연구개발 활동, 수익성 및 재무 상태에 부정적인 영향을 미칠 수 있으므로, 투자자께서는 이 점에 각별히 유의하시고, 다양한 규제 환경 변화가 당사의 사업 전반에 미칠 수 있는 잠재적 위험을 인지하시기 바랍니다. |

제약ㆍ바이오 산업은 인간의 생명과 건강에 직접적인 영향을 미치기 때문에 연구개발, 임상시험, 인허가, 제조, 유통, 판매, 약가, 광고 등 사업 전반에 걸쳐 각국 정부의 엄격하고 포괄적인 규제를 받습니다. 이러한 정부 정책 및 규제는 수시로 변경될 수 있으며, 그 변화의 내용과 방향에 따라 당사의 사업 활동, 수익성 및 성장성에 중대한 영향을 미칠 수 있습니다.

(1) 신약 개발 및 허가 관련 규제 변화 위험

신약을 개발하여 시장에 출시하기 위해서는 각 국가의 규제 당국으로부터 임상시험계획 승인 및 품목허가를 받아야 합니다. 이러한 허가 과정은 신약의 안전성과 유효성을 과학적으로 입증해야 하므로 매우 엄격하며, 제출해야 하는 자료의 범위가 방대하고 심사 기간도 장기간 소요될 수 있습니다.

최근 글로벌 규제 당국은 신약의 안전성과 유효성 검증 기준을 강화하는 추세입니다. 임상시험 설계의 적절성, 임상 데이터의 품질 및 신뢰성, 통계적 유의성 확보, 장기 안전성 데이터 확보 등에 대한 요구 수준이 지속적으로 높아지고 있습니다. 예를 들어, 특정 질환에 대한 임상시험 평가지표가 기존의 대리 평가지표에서 임상적으로 더욱 의미 있는 직접적인 평가지표로 변경되거나, 비교 약물 선정 기준이 강화되어 기존 표준 치료제보다 우월성을 입증해야 하는 경우가 발생할 수 있습니다. 또한, 특정 환자군에 대한 추가적인 분석이나 별도의 임상시험이 요구될 수도 있습니다. 최근에는 실제 임상 환경에서의 약효를 반영하는 실사용데이터 및 실사용증거의 활용이 신약 허가 및 시판 후 안전관리 등에서 중요성이 커지고 있으나, 아직 명확한 가이드라인이 정립되지 않은 부분도 많아 규제적 불확실성이 존재합니다.

당사가 현재 진행 중이거나 향후 진행할 임상시험이 이러한 규제 당국의 강화된 기준을 충족하지 못하거나, 임상시험 과정에서 예상치 못한 중대한 이상반응이 발생할 경우, 임상시험이 지연, 중단되거나 실패할 수 있으며, 이는 최종적으로 품목허가를 받지 못하는 결과로 이어질 수 있습니다. 예를 들어, 당사의 CU06 당뇨병성 황반부종 임상 2a상에서 전체 환자군 대상 1차 평가지표 미충족 후 미국 식품의약국과 Type C 미팅을 통해 임상 2b상 디자인을 논의한 바와 같이, 규제기관과의 지속적인 소통과 협의가 중요하나, 그 과정에서 예상치 못한 요구사항이 발생할 수 있습니다.

또한, 각국 규제 당국의 심사 기준, 절차, 가이드라인 등은 예고 없이 변경될 수 있습니다. 이러한 규제 환경의 변화는 당사에게 추가적인 임상시험 수행, 보완 자료 제출, 허가 전략 수정 등을 요구할 수 있으며, 이는 신약 개발 비용의 증가, 개발 일정의 지연, 나아가서는 특정 파이프라인의 개발 포기로 이어질 수 있습니다. 예를 들어, 특정 성분이나 제형에 대한 새로운 안전성 규제가 도입되거나, 희귀의약품 지정 기준이 변경되는 등의 상황이 발생할 수 있습니다. 특히, 당사가 개발 중인 혁신 신약의 경우, 유사한 선례가 없어 규제 당국의 심사 과정에서 더 많은 불확실성에 직면할 수 있습니다. 투자자께서는 이러한 신약 개발 및 허가 과정의 규제 관련 위험이 당사의 파이프라인 개발 일정 및 성공 가능성에 중대한 영향을 미칠 수 있음을 충분히 인지하시고 투자에 유의하시기 바랍니다.

(2) 약가 규제 정책 변화 위험

신약이 규제 당국의 시판 허가를 받더라도, 해당 국가의 건강보험 시스템에 등재되고 적절한 약가를 인정받아야 성공적인 시장 진입 및 매출 창출이 가능합니다. 그러나 대부분의 국가에서 정부는 건강보험 재정의 지속가능성 확보, 의약품 접근성 강화, 의료비 통제 등을 목적으로 약가에 대한 직·간접적인 규제를 시행하고 있으며, 이러한 약가 규제 정책은 신약 개발 기업의 수익성에 직접적인 영향을 미칩니다.

우리나라의 경우, 국민건강보험법에 따라 신약이 건강보험 급여 대상이 되기 위해서는 건강보험심사평가원의 약제급여 적정성 평가를 거쳐 국민건강보험공단과의 약가 협상을 통해 상한금액이 결정됩니다. 이 과정에서 신약의 임상적 유용성, 비용효과성, 대체 가능성, 보험 재정에 미치는 영향 등이 종합적으로 고려되므로, 당사가 개발한 신약이 기대만큼의 약가를 인정받지 못하거나 급여 등재 자체가 지연 또는 거부될 수 있습니다. 또한, 약가 등재 이후에도 사용량-약가 연동제, 실거래가 조사에 따른 약가 인하, 제네릭 등재에 따른 오리지널 약가 인하 등 다양한 사후 관리 제도를 통해 지속적으로 약가가 인하될 위험이 있습니다.

미국 의약품 시장은 전통적으로 자유로운 시장 경쟁을 통해 약가가 형성되어 왔으나, 최근에는 높은 약가에 대한 사회적 비판이 거세지면서 정부 차원의 약가 통제 움직임이 눈에 띄게 강화되고 있습니다. 이러한 변화의 대표적인 예로, 2022년에 발효된 인플레이션 감축법을 들 수 있습니다. 이 법안은 공공의료보험인 메디케어가 특정 고비용 의약품에 대해 제약사와 직접 약가를 협상할 수 있는 권한을 부여함으로써, 향후 미국 시장에서 신약의 가격 결정 방식과 제약 기업의 수익성에 중대한 변화를 가져올 것으로 예상됩니다.

여기에 더해, 2025년 5월 12일 트럼프 행정부에서는 '최혜국 대우' 원칙, 즉 다른 선진국들이 지불하는 가장 낮은 의약품 가격을 기준으로 미국 내 약가를 책정하려는 정책에 기반한 약가 모델의 재도입 포함한 약가인하 정책을 시행하였으며, 이와 함께 의약품 수입 확대, 복잡한 리베이트 시스템 개혁 등 추가적인 약가 인하 정책들을 적극적으로 모색하고 있는 상황입니다. 이 경우, 미국 시장에 새롭게 진출하는 신약들은 가격 책정 단계에서부터 상당한 인하 압박에 직면하게 될 것이며, 이는 당사와 같이 혁신 신약을 개발하는 기업들의 기대 수익률을 현저히 낮출 수 있는 직접적인 위험 요인입니다. 뿐만 아니라, 미국 각 주 정부 차원에서도 자체적으로 약가 투명성을 강화하고 리베이트를 규제하려는 다양한 정책들이 꾸준히 추진되고 있어, 전반적인 약가 인하 압력은 앞으로 더욱 거세질 것으로 전망됩니다.

유럽의 경우, 각 국가별로 상이한 약가 결정 및 상환 시스템을 운영하고 있으나, 대부분 참조가격제, 경제성 평가, 정부와의 직접 협상 등을 통해 약가를 통제하고 있습니다. 일본 또한 중앙사회보험의료협의회를 통해 약가를 결정하며, 정기적인 약가 재산정 제도를 운영하여 시장 실거래가를 반영한 약가 인하를 시행하고 있습니다.

이처럼 국내외적으로 강화되는 약가 규제 정책은 당사가 개발한 신약의 예상 시장 가치 및 수익성을 하락시켜, 연구개발 투자 비용의 회수를 어렵게 만들고 장기적으로는 혁신 신약 개발에 대한 동기를 저해할 수 있습니다. 투자자께서는 이러한 약가 규제 정책 변화가 당사 수익성에 미칠 수 있는 부정적 영향을 충분히 고려하시고, 당사 파이프라인의 상업화 성공 시 예상되는 수익 규모가 이러한 규제 환경에 따라 변동될 수 있음을 인지하시기 바랍니다.

(3) 정부 연구개발 지원 정책 변화 위험

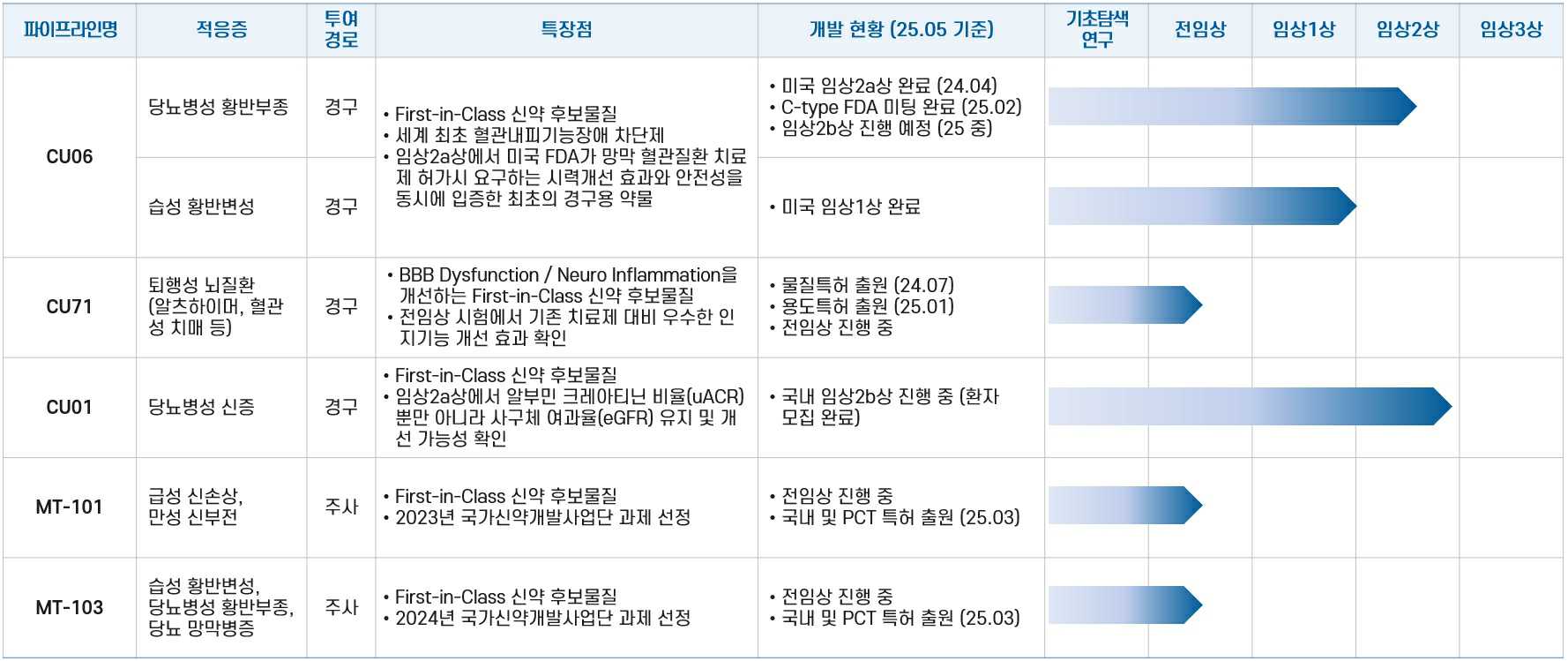

정부는 제약·바이오 산업을 국가 핵심 전략 산업으로 인식하고, 신약 개발 및 산업 육성을 위해 다양한 연구개발 지원 정책을 운영하고 있습니다. 당사 또한 이러한 정부 연구개발 과제 참여를 통해 연구개발 자금의 일부를 지원받거나 정책적 혜택을 받고 있습니다. 예를 들어, 당사의 항체 신약 후보물질 MT-101과 MT-103은 국가신약개발사업단의 지원 과제로 선정된 바 있습니다.

그러나 정부의 재정 상황, 경제 정책 방향, 산업 육성 우선순위의 변화 등에 따라 제약·바이오 산업에 대한 연구개발 지원 규모가 축소되거나, 지원 대상 및 조건이 변경되거나, 특정 기술 분야에 대한 지원이 중단될 수 있습니다. 정부의 연구개발 지원이 감소하거나 중단될 경우, 당사는 연구개발 자금 확보에 어려움을 겪을 수 있으며, 이는 현재 진행 중인 연구개발 과제의 지연 또는 축소, 신규 연구개발 투자 위축 등으로 이어질 수 있습니다. 투자자께서는 정부 지원 정책의 변동 가능성 및 이에 따른 당사 연구개발 활동의 영향과 자금 조달 계획의 변동 가능성을 고려하시기 바랍니다.

(4) 기타 규제 환경 변화 위험

상기 언급된 사항 외에도, 의약품 제조 및 품질관리 기준, 임상시험 관리 기준, 비임상시험 관리 기준, 의약품 유통 관리 기준 등 신약 개발 및 생산, 유통 전반에 걸친 규제 기준이 강화될 수 있습니다. 이러한 기준을 충족하기 위해서는 지속적인 설비 투자 및 품질 관리 시스템 개선이 필요하며, 이를 준수하지 못할 경우 제조 허가 취소, 제품 회수 등의 제재를 받을 수 있습니다. 또한, 환경·안전·보건 관련 규제 강화는 생산 비용 증가 요인으로 작용할 수 있으며, 개인정보보호 규제는 임상시험 데이터 및 환자 정보 관리에 대한 부담을 가중시킬 수 있습니다. 공정거래 관련 법규 위반 시 과징금 부과 등 불이익을 받을 수도 있습니다.

당사는 이러한 정부 정책 및 규제 환경 변화에 대한 면밀한 모니터링과 법규 준수를 위한 내부 통제 시스템 강화를 통해 관련 위험을 최소화하고자 노력하고 있습니다. 그러나 예측 불가능하거나 급격한 정책 및 규제 변화는 당사의 사업 계획, 연구개발 활동, 수익성 및 재무 상태에 부정적인 영향을 미칠 수 있으므로, 투자자께서는 이 점에 각별히 유의하시고, 다양한 규제 환경 변화가 당사의 사업 전반에 미칠 수 있는 잠재적 위험을 인지하시기 바랍니다.

(주4) 정정 후

|

마. 정부 정책 및 규제 변화에 따른 위험 또한, 신약의 시판 허가 이후에도 각국의 약가 규제 정책은 수익성에 직접적인 영향을 미칩니다. 우리나라는 물론, 미국 인플레이션 감축법(IRA) 시행 및 최혜국 대우 원칙 기반 정책 도입, 유럽 각국의 참조가격제 등 주요 시장에서 약가 인하 압력이 거세지고 있습니다. 이로 인해 당사가 개발한 신약이 기대만큼의 약가를 인정받지 못하거나 지속적으로 약가가 인하될 경우, 막대한 연구개발 투자 비용의 회수가 어려워질 수 있습니다. 더불어, 당사는 정부의 연구개발 과제 참여를 통해 자금의 일부를 지원받고 있으나, 정부의 산업 육성 정책 및 재정 상황 변화에 따라 지원 규모가 축소되거나 중단될 수 있습니다. 이러한 정부 지원 정책의 변동은 당사의 연구개발 자금 확보 계획에 차질을 빚게 하여, 진행 중인 연구개발 과제의 지연 또는 신규 투자 위축으로 이어질 수 있습니다. 상기 언급된 사항 외에도, 의약품 제조 및 품질관리 기준, 임상시험 관리 기준 등 신약 개발, 생산, 유통 전반에 걸친 규제 기준이 강화될 수 있습니다. 이러한 기준을 충족하기 위해서는 지속적인 설비 투자 및 품질 관리 시스템 개선이 필요하며, 이를 준수하지 못할 경우 제조 허가 취소, 제품 회수 등의 제재를 받을 수 있습니다. 또한, 환경·안전·보건, 개인정보보호, 공정거래 관련 규제 강화 역시 비용 증가나 사업 활동 제약의 요인으로 작용할 수 있습니다. 당사는 이러한 정부 정책 및 규제 환경 변화에 대한 면밀한 모니터링과 법규 준수를 위한 내부 통제 시스템 강화를 통해 관련 위험을 최소화하고자 노력하고 있습니다. 그러나 예측 불가능하거나 급격한 정책 및 규제 변화는 당사의 사업 계획, 연구개발 활동, 수익성 및 재무 상태에 부정적인 영향을 미칠 수 있으므로, 투자자께서는 이 점에 각별히 유의하시고, 다양한 규제 환경 변화가 당사의 사업 전반에 미칠 수 있는 잠재적 위험을 인지하시기 바랍니다. |

제약ㆍ바이오 산업은 인간의 생명과 건강에 직접적인 영향을 미치기 때문에 연구개발, 임상시험, 인허가, 제조, 유통, 판매, 약가, 광고 등 사업 전반에 걸쳐 각국 정부의 엄격하고 포괄적인 규제를 받습니다. 이러한 정부 정책 및 규제는 수시로 변경될 수 있으며, 그 변화의 내용과 방향에 따라 당사의 사업 활동, 수익성 및 성장성에 중대한 영향을 미칠 수 있습니다.

(1) 신약 개발 및 허가 관련 규제 변화 위험

신약을 개발하여 시장에 출시하기 위해서는 각 국가의 규제 당국으로부터 임상시험계획 승인 및 품목허가를 받아야 합니다. 이러한 허가 과정은 신약의 안전성과 유효성을 과학적으로 입증해야 하므로 매우 엄격하며, 제출해야 하는 자료의 범위가 방대하고 심사 기간도 장기간 소요될 수 있습니다.

최근 글로벌 규제 당국은 신약의 안전성과 유효성 검증 기준을 강화하는 추세입니다. 임상시험 설계의 적절성, 임상 데이터의 품질 및 신뢰성, 통계적 유의성 확보, 장기 안전성 데이터 확보 등에 대한 요구 수준이 지속적으로 높아지고 있습니다. 예를 들어, 특정 질환에 대한 임상시험 평가지표가 기존의 대리 평가지표에서 임상적으로 더욱 의미 있는 직접적인 평가지표로 변경되거나, 비교 약물 선정 기준이 강화되어 기존 표준 치료제보다 우월성을 입증해야 하는 경우가 발생할 수 있습니다. 또한, 특정 환자군에 대한 추가적인 분석이나 별도의 임상시험이 요구될 수도 있습니다. 최근에는 실제 임상 환경에서의 약효를 반영하는 실사용데이터 및 실사용증거의 활용이 신약 허가 및 시판 후 안전관리 등에서 중요성이 커지고 있으나, 아직 명확한 가이드라인이 정립되지 않은 부분도 많아 규제적 불확실성이 존재합니다.

당사가 현재 진행 중이거나 향후 진행할 임상시험이 이러한 규제 당국의 강화된 기준을 충족하지 못하거나, 임상시험 과정에서 예상치 못한 중대한 이상반응이 발생할 경우, 임상시험이 지연, 중단되거나 실패할 수 있으며, 이는 최종적으로 품목허가를 받지 못하는 결과로 이어질 수 있습니다.

이처럼 강화되는 규제 기준과 높아지는 불확실성에 효과적으로 대응하고 개발 성공 가능성을 높이기 위해, 신약 개발사는 규제기관과의 효과적인 소통을 통해 개발 전략을 수립하고 규제적 불확실성을 줄여나가야 합니다. 미국 식품의약국(FDA)은 이러한 목적을 위해 개발사와 공식적으로 논의할 수 있는 다양한 미팅 유형을 제공하고 있으며, 이를 통해 개발사는 신약 개발 전략, 임상시험 설계, 규제 요건 등에 대한 FDA의 공식적인 의견과 지침을 확보할 수 있습니다. 주요 미팅 유형과 그 내용은 다음과 같습니다.

| [미국 식품의약국(FDA) 미팅 유형] |

| 구분 | Type A 미팅 | Type B 미팅 | Type C 미팅 |

|---|---|---|---|

| 요청 주체 | 개발사 (스폰서) | 개발사 (스폰서) | 개발사 (스폰서) |

| 정의/목적 | 지체된 개발 진행, 중대한 안전성 문제 해결 | 개발 주요 시점(Pre-IND, EOP, Pre-NDA/BLA 등) 논의 | Type A/B 외 기타 개발 및 검토 관련 모든 사항 논의 |

| 긴급성 | 매우 높음 (Critical Path) | 높음 (Milestone) | 상대적으로 낮음 (필요시) |

| 미팅의 의의 | 중대한 장애물 신속 해결 및 개발 정상화 | 개발 방향 설정, 규제 불확실성 해소, 성공적 허가 기반 마련 | 다양한 개발 이슈에 대한 유연한 자문 및 선제적 문제 해결 |

| 주요 예시 | 임상 보류 해제, 분쟁 해결, SPA 관련 논의 | Pre-IND, EOP1, EOP2/Pre-Phase 3, Pre-NDA/BLA 미팅 | 과학적 이슈, CMC, 시험 디자인 세부사항, 라벨링, 비임상 결과 등 |

| FDA 통보 | 14일 이내 | 21일 이내 | 21일 이내 |

| 미팅 개최 | 요청 접수 후 30일 이내 | 요청 접수 후 60일 이내 (EOP의 경우 70일 이내) | 요청 접수 후 75일 이내 |

| 미팅 개최 난이도 | 매우 어려움 (엄격한 기준 충족 필요) | 중간 (주요 단계별 필요성 입증) | 상대적으로 수월 (유연한 요청 가능, 명확한 목적 제시 시) |

|

출처) 미국 식품의약국(FDA) Guidance for Industry: Formal Meetings Between the FDA and Sponsors or Applicants of PDUFA Products |

당사는 규제적 불확실성에 대응하고 개발 전략의 명확성을 확보하기 위해 규제기관과 소통하고 있습니다. CU06 임상 2a상에서 1차 평가지표 미충족 후, 향후 개발 방향에 대한 FDA의 견해를 확인하고자 미국 식품 의약국(FDA)와 Type C 미팅을 진행하여 임상 2b상 개발 전략의 주요 고려사항들을 논의하였습니다. 특히 '위약 대비 우월성 입증 임상' 프로토콜 진행 가능, 임상 2b상과 임상 3상의 투약 기간, 1차 및 2차 주요 평가지표로 황반중심두께(CST)가 아닌 최대교정시력(BCVA) 활용, 규제 준수를 위한 연구 개발 계획 등을 논의하였습니다.

그러나 이러한 규제기관과의 소통이 반드시 개발의 순항을 담보하는 것은 아니며, 협의 과정에서 예상치 못한 변수가 발생하거나 기존 논의된 사항이 변경될 가능성도 상존합니다. 따라서 투자자께서는 특정 미팅에서의 논의 내용이나 규제기관의 잠정적인 피드백이 곧 향후 임상시험의 성공이나 최종 허가를 보장하는 것은 아니라는 점을 충분히 인지하시고, 신중한 판단을 하시기 바랍니다.

또한, 각국 규제 당국의 심사 기준, 절차, 가이드라인 등은 예고 없이 변경될 수 있습니다. 이러한 규제 환경의 변화는 당사에게 추가적인 임상시험 수행, 보완 자료 제출, 허가 전략 수정 등을 요구할 수 있으며, 이는 신약 개발 비용의 증가, 개발 일정의 지연, 나아가서는 특정 파이프라인의 개발 포기로 이어질 수 있습니다. 예를 들어, 특정 성분이나 제형에 대한 새로운 안전성 규제가 도입되거나, 희귀의약품 지정 기준이 변경되는 등의 상황이 발생할 수 있습니다. 특히, 당사가 개발 중인 혁신 신약의 경우, 유사한 선례가 없어 규제 당국의 심사 과정에서 더 많은 불확실성에 직면할 수 있습니다. 모든 신약 개발 과정에는 다양한 변수와 불확실성이 내재되어 있으므로, 투자자께서는 이러한 신약 개발 및 허가 과정의 규제 관련 위험이 당사의 파이프라인 개발 일정 및 성공 가능성에 중대한 영향을 미칠 수 있음을 충분히 인지하시고 투자에 유의하시기 바랍니다.

(2) 약가 규제 정책 변화 위험

신약이 규제 당국의 시판 허가를 받더라도, 해당 국가의 건강보험 시스템에 등재되고 적절한 약가를 인정받아야 성공적인 시장 진입 및 매출 창출이 가능합니다. 그러나 대부분의 국가에서 정부는 건강보험 재정의 지속가능성 확보, 의약품 접근성 강화, 의료비 통제 등을 목적으로 약가에 대한 직·간접적인 규제를 시행하고 있으며, 이러한 약가 규제 정책은 신약 개발 기업의 수익성에 직접적인 영향을 미칩니다.

우리나라의 경우, 국민건강보험법에 따라 신약이 건강보험 급여 대상이 되기 위해서는 건강보험심사평가원의 약제급여 적정성 평가를 거쳐 국민건강보험공단과의 약가 협상을 통해 상한금액이 결정됩니다. 이 과정에서 신약의 임상적 유용성, 비용효과성, 대체 가능성, 보험 재정에 미치는 영향 등이 종합적으로 고려되므로, 당사가 개발한 신약이 기대만큼의 약가를 인정받지 못하거나 급여 등재 자체가 지연 또는 거부될 수 있습니다. 또한, 약가 등재 이후에도 사용량-약가 연동제, 실거래가 조사에 따른 약가 인하, 제네릭 등재에 따른 오리지널 약가 인하 등 다양한 사후 관리 제도를 통해 지속적으로 약가가 인하될 위험이 있습니다.

미국 의약품 시장은 전통적으로 자유로운 시장 경쟁을 통해 약가가 형성되어 왔으나, 최근에는 높은 약가에 대한 사회적 비판이 거세지면서 정부 차원의 약가 통제 움직임이 눈에 띄게 강화되고 있습니다. 이러한 변화의 대표적인 예로, 2022년에 발효된 인플레이션 감축법을 들 수 있습니다. 이 법안은 공공의료보험인 메디케어가 특정 고비용 의약품에 대해 제약사와 직접 약가를 협상할 수 있는 권한을 부여함으로써, 향후 미국 시장에서 신약의 가격 결정 방식과 제약 기업의 수익성에 중대한 변화를 가져올 것으로 예상됩니다.

여기에 더해, 2025년 5월 12일 트럼프 행정부에서는 '최혜국 대우' 원칙, 즉 다른 선진국들이 지불하는 가장 낮은 의약품 가격을 기준으로 미국 내 약가를 책정하려는 정책에 기반한 약가 모델의 재도입 포함한 약가인하 정책을 시행하였으며, 이와 함께 의약품 수입 확대, 복잡한 리베이트 시스템 개혁 등 추가적인 약가 인하 정책들을 적극적으로 모색하고 있는 상황입니다. 이 경우, 미국 시장에 새롭게 진출하는 신약들은 가격 책정 단계에서부터 상당한 인하 압박에 직면하게 될 것이며, 이는 당사와 같이 혁신 신약을 개발하는 기업들의 기대 수익률을 현저히 낮출 수 있는 직접적인 위험 요인입니다. 뿐만 아니라, 미국 각 주 정부 차원에서도 자체적으로 약가 투명성을 강화하고 리베이트를 규제하려는 다양한 정책들이 꾸준히 추진되고 있어, 전반적인 약가 인하 압력은 앞으로 더욱 거세질 것으로 전망됩니다.

유럽의 경우, 각 국가별로 상이한 약가 결정 및 상환 시스템을 운영하고 있으나, 대부분 참조가격제, 경제성 평가, 정부와의 직접 협상 등을 통해 약가를 통제하고 있습니다. 일본 또한 중앙사회보험의료협의회를 통해 약가를 결정하며, 정기적인 약가 재산정 제도를 운영하여 시장 실거래가를 반영한 약가 인하를 시행하고 있습니다.

이처럼 국내외적으로 강화되는 약가 규제 정책은 당사가 개발한 신약의 예상 시장 가치 및 수익성을 하락시켜, 연구개발 투자 비용의 회수를 어렵게 만들고 장기적으로는 혁신 신약 개발에 대한 동기를 저해할 수 있습니다. 투자자께서는 이러한 약가 규제 정책 변화가 당사 수익성에 미칠 수 있는 부정적 영향을 충분히 고려하시고, 당사 파이프라인의 상업화 성공 시 예상되는 수익 규모가 이러한 규제 환경에 따라 변동될 수 있음을 인지하시기 바랍니다.

(3) 정부 연구개발 지원 정책 변화 위험

정부는 제약·바이오 산업을 국가 핵심 전략 산업으로 인식하고, 신약 개발 및 산업 육성을 위해 다양한 연구개발 지원 정책을 운영하고 있습니다. 당사 또한 이러한 정부 연구개발 과제 참여를 통해 연구개발 자금의 일부를 지원받거나 정책적 혜택을 받고 있습니다. 예를 들어, 당사의 항체 신약 후보물질 MT-101과 MT-103은 국가신약개발사업단의 지원 과제로 선정된 바 있습니다.

그러나 정부의 재정 상황, 경제 정책 방향, 산업 육성 우선순위의 변화 등에 따라 제약·바이오 산업에 대한 연구개발 지원 규모가 축소되거나, 지원 대상 및 조건이 변경되거나, 특정 기술 분야에 대한 지원이 중단될 수 있습니다. 정부의 연구개발 지원이 감소하거나 중단될 경우, 당사는 연구개발 자금 확보에 어려움을 겪을 수 있으며, 이는 현재 진행 중인 연구개발 과제의 지연 또는 축소, 신규 연구개발 투자 위축 등으로 이어질 수 있습니다. 투자자께서는 정부 지원 정책의 변동 가능성 및 이에 따른 당사 연구개발 활동의 영향과 자금 조달 계획의 변동 가능성을 고려하시기 바랍니다.

(4) 기타 규제 환경 변화 위험

상기 언급된 사항 외에도, 의약품 제조 및 품질관리 기준, 임상시험 관리 기준, 비임상시험 관리 기준, 의약품 유통 관리 기준 등 신약 개발 및 생산, 유통 전반에 걸친 규제 기준이 강화될 수 있습니다. 이러한 기준을 충족하기 위해서는 지속적인 설비 투자 및 품질 관리 시스템 개선이 필요하며, 이를 준수하지 못할 경우 제조 허가 취소, 제품 회수 등의 제재를 받을 수 있습니다. 또한, 환경·안전·보건 관련 규제 강화는 생산 비용 증가 요인으로 작용할 수 있으며, 개인정보보호 규제는 임상시험 데이터 및 환자 정보 관리에 대한 부담을 가중시킬 수 있습니다. 공정거래 관련 법규 위반 시 과징금 부과 등 불이익을 받을 수도 있습니다.

당사는 이러한 정부 정책 및 규제 환경 변화에 대한 면밀한 모니터링과 법규 준수를 위한 내부 통제 시스템 강화를 통해 관련 위험을 최소화하고자 노력하고 있습니다. 그러나 예측 불가능하거나 급격한 정책 및 규제 변화는 당사의 사업 계획, 연구개발 활동, 수익성 및 재무 상태에 부정적인 영향을 미칠 수 있으므로, 투자자께서는 이 점에 각별히 유의하시고, 다양한 규제 환경 변화가 당사의 사업 전반에 미칠 수 있는 잠재적 위험을 인지하시기 바랍니다.

(주5) 정정 전

| 바. 신약 개발의 불확실성에 따른 위험 신약 개발은 본질적으로 매우 높은 불확실성을 내포하는 과정으로, 기초 연구 및 후보물질 발굴, 전임상시험, 임상 1상, 2상, 3상 시험, 허가 신청 및 심사, 시판 후 조사 등 여러 단계를 거치며 각 단계마다 실패할 위험이 매우 높습니다. 미국바이오협회와 인포마 파마 인텔리전스의 2021년 02월 보고서 "Clinical Development Success Rates and Contributing Factors 2011-2020"에 따르면, 임상 1상에 진입한 신약 후보물질이 최종적으로 미국 식품의약국의 시판 허가를 받을 확률은 평균 7.9%에 불과했으며, 특히 임상 2상 단계에서의 성공률은 28.9%로 가장 낮았습니다. 당사가 개발 중인 파이프라인 역시 이러한 통계적 실패율에서 자유로울 수 없습니다. 각 임상시험에서 1차 평가지표를 충족하지 못하거나, 통계적으로 유의미한 치료 효과를 입증하지 못하거나, 심각한 안전성 문제가 발생할 경우, 해당 파이프라인의 개발이 중단되거나 다음 단계 임상으로의 진입이 불가능해질 수 있으며, 이는 당사의 파이프라인 가치 하락, 주가 하락 등 심각한 부정적 결과를 초래할 수 있습니다. 또한, 임상시험 과정에서 환자 모집 지연, 임상시험수탁기관과의 문제, 임상시험용 의약품 생산 차질 등 다양한 변수로 인해 개발 일정이 지연되고 비용이 증가할 위험이 상존합니다. 임상시험에서 긍정적인 결과를 얻더라도 규제 당국의 품목허가를 받지 못하면 신약을 출시할 수 없으며, 허가를 받더라도 시장 경쟁, 낮은 시장 수용성, 불리한 약가 등으로 상업적 성공을 거두지 못할 위험도 존재합니다. 당사는 이러한 신약 개발의 높은 불확실성을 최소화하기 위해 노력하고 있으나, 본질적인 위험 요소는 완전히 제거하기 어렵습니다. 투자자께서는 신약 개발 과정의 본질적인 불확실성과 높은 실패 가능성을 충분히 인지하시고, 각 파이프라인의 진행 상황 및 결과에 따라 당사의 기업가치가 크게 변동될 수 있으며, 투자 원금 손실의 가능성도 있음을 유의하시기 바랍니다. |

신약 개발은 본질적으로 매우 높은 불확실성을 내포하는 과정으로, 기초 연구 및 후보물질 발굴, 전임상시험, 임상 1상, 2상, 3상 시험, 허가 신청 및 심사, 시판 후 조사 등 여러 단계를 거치며 각 단계마다 실패할 위험이 매우 높습니다. 미국바이오협회와 인포마 파마 인텔리전스의 2021년 02월 보고서 "Clinical Development Success Rates and Contributing Factors 2011-2020"에 따르면, 임상 1상에 진입한 신약 후보물질이 최종적으로 미국 식품의약국의 시판 허가를 받을 확률은 평균 7.9%에 불과했으며, 특히 임상 2상 단계에서의 성공률은 28.9%로 가장 낮았습니다. 당사가 개발 중인 파이프라인 역시 이러한 통계적 실패율에서 자유로울 수 없습니다.

| [신약 개발 단계 및 단계별 성공률] |

|

| 출처) 미국바이오협회, "Clinical Development Success Rates and Contributing Factors 2011-2020, 2021.02 |

당사의 주요 파이프라인인 CU06의 경우, 당뇨병성 황반부종 환자를 대상으로 미국 임상 2a상을 완료하고, 2024년 02월 05일 탑라인 결과를 발표하였으며 2024년 04월 04일 임상시험결과보고서(CSR)를 수령했습니다. 보고서에 따르면 1차 평가지표인 기저치(베이스라인) 대비 12주차 황반중심두께(CST) 변화는 전체 환자군에서 통계적으로 유의미한 변화가 관찰되지 않았으나, 베이스라인 황반중심두께 값이 모든 시험군에서 추가적인 악화 없이 안정화되었음을 확인했습니다. 2차 평가지표 중 하나인 최대교정시력(BCVA) 변화와 관련하여, 베이스라인 최대교정시력이 69글자 이하인 하위그룹의 경우 12주차에 300mg 투여군에서 5.8-6.1글자의 시력 개선(최소자승법 평균값 기준)을 보였으며, 안전성 및 내약성은 양호했습니다.

당사는 이번 임상 2a상 결과를 바탕으로 후속 임상 2b상을 진행할 예정이나, 1차 평가지표인 황반중심두께 변화에서 통계적 유의성을 확보하지 못한 점은 후속 임상 2b상 진행 및 기술이전 협상에 상당한 어려움을 야기할 수 있습니다. 1차 평가지표에서 명확한 효능을 입증하지 못함에 따라 후속 임상 2b상의 주요 평가지표 설정, 대상 환자군 선정, 적정 용량 결정 등 임상 디자인 수립에 있어 과학적 근거가 부족해질 수 있으며, 이는 규제기관과의 임상 디자인 협의 과정을 더욱 복잡하게 만들고 임상시험계획 승인 지연의 원인이 될 수 있습니다.

또한, 황반중심두께는 당뇨병성 황반부종에서 질병의 중증도를 나타내는 객관적이고 중요한 지표이므로, 이 지표에서 통계적으로 유의미한 개선 효과를 보이지 못한 것은 약물의 잠재적 효능에 대한 의구심을 증폭시켜 향후 임상 2b상의 성공 가능성을 낮추는 요인으로 작용할 수 있습니다. 비록 특정 하위그룹에서 긍정적인 시력 개선 효과가 관찰되었다고는 하나, 이것이 전체 환자군에서의 치료 효과를 담보하는 것은 아니기 때문입니다.

이러한 임상 2a상 1차 평가지표 미충족은 신약 후보물질의 가치 평가에 부정적인 영향을 미쳐, 후속 임상 개발에 필요한 자금 조달이나 글로벌 제약사와의 기술이전 협상 시 당사를 불리한 위치에 놓이게 할 수 있습니다. 잠재적 투자자나 파트너사는 약물의 효능에 대해 더욱 엄격한 기준을 적용하거나 더 많은 검증 데이터를 요구할 수 있으며, 투자 조건이나 기술이전 조건을 보수적으로 설정할 가능성이 높습니다.

뿐만 아니라, 임상 2a상 결과에 따라 후속 임상 2b상의 디자인을 변경하거나 약물의 효능을 보다 명확히 입증하기 위한 추가적인 탐색적 연구 또는 소규모 임상시험이 필요할 경우, 전체적인 신약 개발 기간이 연장되고 연구개발 비용의 추가적인 증가를 초래할 수 있습니다. 마지막으로, 임상 2a상은 신약 개발 초기 단계의 임상시험이지만, 1차 평가지표 미충족 이력은 향후 품목허가 신청 시 규제 당국의 심사 과정에서 약물의 유효성에 대한 추가적인 소명 자료를 요구받거나 더 엄격한 심사 기준이 적용될 수 있는 잠재적 위험 요인이 될 수 있습니다.

한편, 당사는 2021년 10월 프랑스 떼아 오픈이노베이션과 당뇨병성 황반부종 및 습성 황반변성 치료제 CU06와 관련하여 아시아(한국, 중국, 일본, 인도 등 일부 국가 제외)를 제외한 전 세계 지역에서의 개발 및 상업화 권리를 이전하는 계약을 체결하였으나, 2024년 07월 12일 권리반환이 확정되었습니다. 계약 해지 사유는 떼아 오픈이노베이션의 내부 개발 전략 변경으로, 당사는 CU06에 대한 모든 권리를 반환받았습니다. 이에 따라 당사는 CU06의 당뇨병성 황반부종 및 습성 황반변성 적응증에 대한 향후 개발 및 상업화 전략을 재수립해야 하며, 기존에 기대했던 마일스톤 및 로열티 수익 확보는 불가능하게 되었습니다. 이는 당사의 향후 수익성 및 현금흐름에 부정적인 영향을 미칠 수 있습니다.

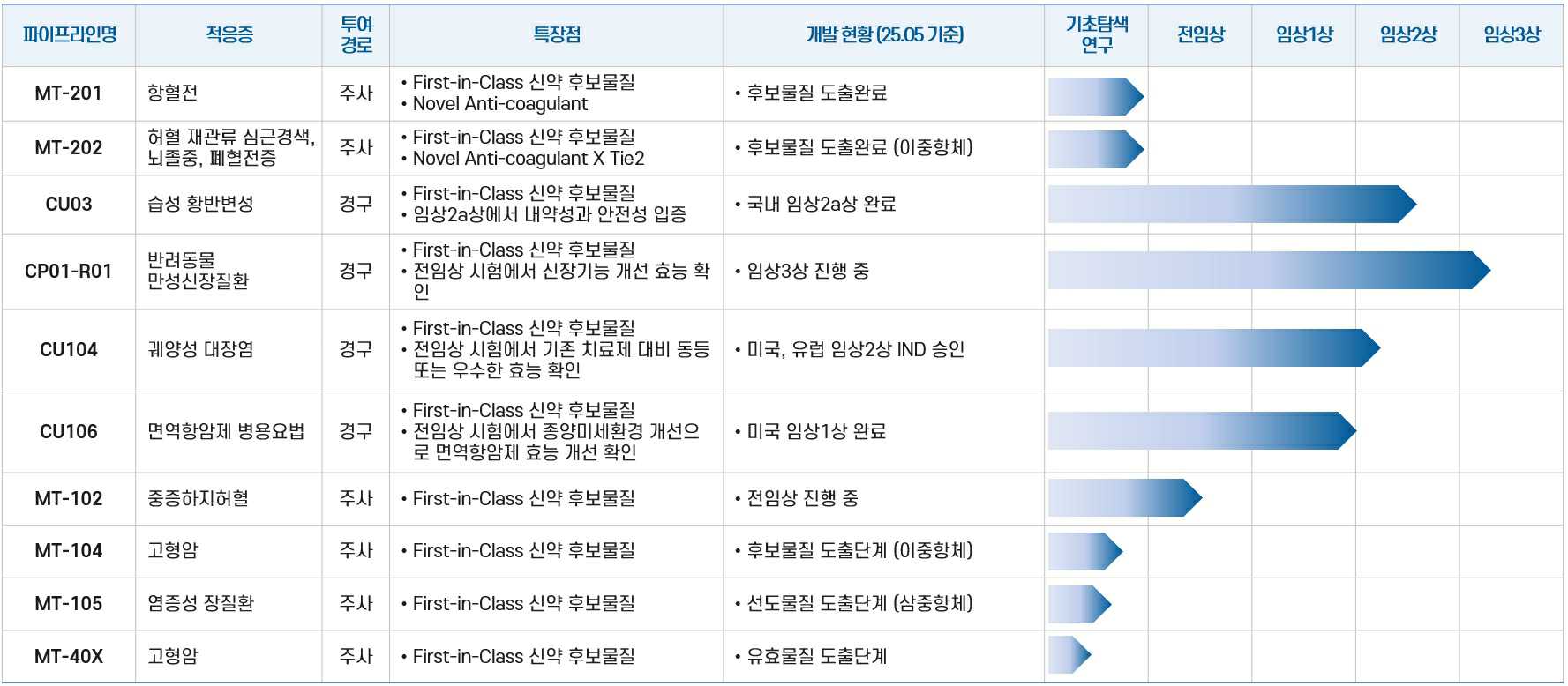

당뇨병성 신증 치료제로 개발 중인 CU01은 현재 임상2b상을 진행 중으로 별도의 개발 경로를 따르고 있으며, 반려동물 만성신장질환 치료제로 개발 중인 CP01-R01은 임상3상을 진행하고 있습니다. 그 외 알츠하이머병 치료제인 CU71을 비롯해 맵틱스와 공동 연구개발 중인 항체치료제 MT 시리즈 등은 아직 초기 연구개발 단계로 불확실성이 매우 높습니다.

| [당사 파이프라인 현황] |

|

||

|

| 출처) 당사 제시 |

각 임상시험에서 1차 평가지표를 충족하지 못하거나, 통계적으로 유의미한 치료 효과를 입증하지 못하거나, 심각한 안전성 문제가 발생할 경우, 해당 파이프라인의 개발이 중단되거나 다음 단계 임상으로의 진입이 불가능해질 수 있으며, 이는 당사의 파이프라인 가치 하락, 주가 하락 등 심각한 부정적 결과를 초래할 수 있습니다. 또한, 임상시험 과정에서 환자 모집 지연, 임상시험수탁기관과의 문제, 임상시험용 의약품 생산 차질 등 다양한 변수로 인해 개발 일정이 지연되고 비용이 증가할 위험이 상존합니다. 임상시험에서 긍정적인 결과를 얻더라도 규제 당국의 품목허가를 받지 못하면 신약을 출시할 수 없으며, 허가를 받더라도 시장 경쟁, 낮은 시장 수용성, 불리한 약가 등으로 상업적 성공을 거두지 못할 위험도 존재합니다.

당사는 이러한 신약 개발의 높은 불확실성을 최소화하기 위해 노력하고 있으나, 본질적인 위험 요소는 완전히 제거하기 어렵습니다. 투자자께서는 신약 개발 과정의 본질적인 불확실성과 높은 실패 가능성을 충분히 인지하시고, 각 파이프라인의 진행 상황 및 결과에 따라 당사의 기업가치가 크게 변동될 수 있으며, 투자 원금 손실의 가능성도 있음을 유의하시기 바랍니다

(주5) 정정 후

|

바. 신약 개발의 불확실성에 따른 위험 또한, CU06의 글로벌 개발을 위해 2021년 10월 프랑스 떼아 오픈이노베이션과 체결했던 기술이전 계약이 2024년 7월 파트너사의 내부 개발 전략 변경을 사유로 해지되었으며 당사는 반환된 CU06의 경쟁력을 재점검하고 향후 개발 계획을 수립하였습니다. 더불어 기업공개(IPO) 당시 계획했던 주요 파이프라인의 임상시험 및 기술이전 일정이 전반적으로 지연되고 있습니다. CU06은 파트너사와의 협력 및 규제 대응 과정에서, CU01(당뇨병성 신증 치료제)은 규제기관의 권고 및 대규모 임상 필요성에 따른 개발 전략 수정으로 인해 당초 예상보다 사업화 성과 달성이 지체되고 있습니다. 이와 같은 개발 일정 지연은 추가적인 비용 발생으로 이어질 수 있으며, 향후 계획 역시 추가적인 변수로 인해 지연될 가능성이 있습니다. 상기 서술된 바와 같이 각 임상시험에서 1차 평가지표를 충족하지 못하거나, 통계적으로 유의미한 치료 효과를 입증하지 못하거나, 심각한 안전성 문제가 발생할 경우, 해당 파이프라인의 개발이 중단될 수 있습니다. 이는 당사의 파이프라인 가치 하락, 주가 하락 등 심각한 부정적 결과를 초래할 수 있습니다. 또한, 임상시험 과정에서 환자 모집 지연, 임상시험수탁기관과의 문제, 임상시험용 의약품 생산 차질 등 다양한 변수로 인해 개발 일정이 지연되고 비용이 증가할 위험이 상존합니다. 긍정적인 임상 결과를 얻더라도 규제 당국의 품목허가를 받지 못하면 신약을 출시할 수 없으며, 허가를 받더라도 시장 경쟁, 낮은 시장 수용성, 불리한 약가 등으로 상업적 성공을 거두지 못할 위험도 존재합니다. |

신약 개발은 본질적으로 매우 높은 불확실성을 내포하는 과정으로, 기초 연구 및 후보물질 발굴, 전임상시험, 임상 1상, 2상, 3상 시험, 허가 신청 및 심사, 시판 후 조사 등 여러 단계를 거치며 각 단계마다 실패할 위험이 매우 높습니다. 미국바이오협회와 인포마 파마 인텔리전스의 2021년 02월 보고서 "Clinical Development Success Rates and Contributing Factors 2011-2020"에 따르면, 임상 1상에 진입한 신약 후보물질이 최종적으로 미국 식품의약국의 시판 허가를 받을 확률은 평균 7.9%에 불과했으며, 특히 임상 2상 단계에서의 성공률은 28.9%로 가장 낮았습니다. 당사가 개발 중인 파이프라인 역시 이러한 통계적 실패율에서 자유로울 수 없습니다.

| [신약 개발 단계 및 단계별 성공률] |

|

| 출처) 미국바이오협회, "Clinical Development Success Rates and Contributing Factors 2011-2020, 2021.02 |

당사의 주요 파이프라인인 CU06의 경우, 당뇨병성 황반부종 환자를 대상으로 미국 임상 2a상을 완료하고, 2024년 02월 05일 탑라인 결과를 발표하였으며 2024년 04월 04일 임상시험결과보고서(CSR)를 수령했습니다. 보고서에 따르면 1차 평가지표인 기저치(베이스라인) 대비 12주차 황반중심두께(Central Subfield Thickness, CST) 변화는 전체 환자군에서 통계적으로 유의미한 변화가 관찰되지 않았으나, 베이스라인 황반중심두께 값이 모든 시험군에서 추가적인 악화 없이 안정화되었음을 확인했습니다. 2차 평가지표 중 하나인 최대교정시력(Best Corrected Visual Acuity, BCVA) 변화와 관련하여, 베이스라인 최대교정시력이 69글자 이하인 하위그룹의 경우 12주차에 300mg 투여군에서 5.8-6.1글자의 시력 개선(최소자승법 평균값 기준)을 보였으며, 안전성 및 내약성은 양호했습니다.

당뇨병성 황반부종(Diabetic Macular Edema)은 당뇨병으로 인해 망막 중심부인 황반에 혈관이 누수되어 부종이 발생하여 시력이 저하되는 질환으로, 해당 질환 치료의 궁극적인 목적은 단순한 해부학적 개선을 넘어 환자의 최대교정시력을 유지하거나 개선하는 것입니다. 이는 미국 FDA를 포함한 글로벌 규제기관이 당뇨병성 황반부종 치료제 허가 시 가장 중요한 평가 기준으로 삼는 항목이기도 합니다.

당뇨병성 황반부종 치료제의 품목허가를 위한 임상3상 단계에서는 반드시 최대교정시력을 1차 평가지표로 설정해야 하지만, 임상 2상과 같은 초기 단계에서는 약물의 치료기전과 효능 등을 탐색하기 위해 다양한 지표가 우선적으로 적용될 수 있습니다. 특히 비임상(동물실험) 단계에서는 동물을 대상으로 시력 지표를 직접 평가하기 어려운 한계가 있어 동물실험에서 확인된 해부학적 변화(황반중심두께, 섬유화 등)를 1차 평가지표로 설정하여 임상시험 설계를 진행하게 됩니다.

CU06 또한 이러한 배경 하에 지난 당뇨병성 황반부종 임상2a상에서 1차 평가지표로 황반중심두께를, 2차 평가지표로 최대교정시력을 설정하여 탐색적 분석을 수행했습니다.

임상 2a상은 일반적으로 약물의 안전성을 확인하고 초기 유효성을 탐색하는 단계로, CU06의 해당 임상시험에서 1차 평가지표를 충족하지 못한 점은 향후 개발 과정에서의 불확실성을 높이는 요인으로 작용할 수 있습니다. 당사는 해당 임상에서 황반중심두께(CST)의 안정적 유지 및 최대교정시력(BCVA)의 일부 개선 추세 등 긍정적인 경향을 관찰하였으나, 임상 결과 해석에는 한계가 있으며, 후속 임상을 통해 치료제로서의 효능과 안전성을 확인해야 합니다. 투자자께서는 1차 평가지표 미충족이라는 객관적 결과와 이것이 후속 임상 및 최종 허가 가능성에 미칠 수 있는 잠재적 영향을 신중하게 고려하실 필요가 있으며, 현재까지의 결과는 추가적인 검증이 요구되는 초기 단계의 소견임을 유의하시기 바랍니다.

당사는 이번 임상 2a상 결과를 바탕으로 후속 임상 2b상을 진행할 예정이나, 1차 평가지표인 황반중심두께 변화에서 통계적 유의성을 확보하지 못한 점은 후속 임상 2b상 진행 및 기술이전 협상에 상당한 어려움을 야기할 수 있습니다.

황반중심두께는 당뇨병성 황반부종에서 질병의 중증도를 나타내는 객관적이고 중요한 지표이므로, 이 지표에서 통계적으로 유의미한 개선 효과를 보이지 못한 것은 약물의 잠재적 효능에 대한 의구심을 증폭시켜 향후 임상 2b상의 성공 가능성을 낮추는 요인으로 작용할 수 있습니다. 비록 특정 하위그룹에서 긍정적인 시력 개선 효과가 관찰되었다고는 하나, 이것이 전체 환자군에서의 치료 효과를 담보하는 것은 아니기 때문입니다.

CU06의 임상2a상 결과 1차 평가지표에서 명확한 효능을 입증하지 못함에 따라 후속 임상 2b상의 주요 평가지표 설정, 대상 환자군 선정, 적정 용량 결정 등 임상 디자인 수립에 있어 과학적 근거가 부족해질 수 있으며, 이는 규제기관과의 임상 디자인 협의 과정을 더욱 복잡하게 만들고 임상시험계획 승인 지연의 원인이 될 수 있습니다. 뿐만 아니라, 임상 2a상 결과에 따라 후속 임상 2b상의 디자인을 변경하거나 약물의 효능을 보다 명확히 입증하기 위한 추가적인 탐색적 연구 또는 소규모 임상시험이 필요할 경우, 전체적인 신약 개발 기간이 연장되고 연구개발 비용의 추가적인 증가를 초래할 수 있습니다.

또한 신약 후보물질의 가치 평가에 부정적인 영향을 미쳐, 후속 임상 개발에 필요한 자금 조달이나 글로벌 제약사와의 기술이전 협상 시 당사를 불리한 위치에 놓이게 할 수 있습니다. 잠재적 투자자나 파트너사는 약물의 효능에 대해 더욱 엄격한 기준을 적용하거나 더 많은 검증 데이터를 요구할 수 있으며, 투자 조건이나 기술이전 조건을 보수적으로 설정할 가능성이 높습니다.

마지막으로, 임상 2a상은 신약 개발 초기 단계의 임상시험이지만, 1차 평가지표 미충족 이력은 향후 품목허가 신청 시 규제 당국의 심사 과정에서 약물의 유효성에 대한 추가적인 소명 자료를 요구받거나 더 엄격한 심사 기준이 적용될 수 있는 잠재적 위험 요인이 될 수 있습니다.

이에 따라 당사는 CU06의 개발 전략, 특히 임상 2b상 및 3상, 허가 단계에 이르는 전반적인 계획에 대해 FDA의 검토를 받고자 2025년 2월 Type C 미팅을 진행했습니다. 이는 막대한 자원과 시간이 소요되는 후속 임상에 본격적으로 돌입하기 전, FDA와 협의를 통해 향후 개발의 불확실성을 줄이고 성공 가능성을 높이기 위한 목적이었습니다. 특히 계열 내 최초 신약(First-in-Class)과 같이 기존에 승인된 유사한 약물이 없는 경우, FDA의 의견을 미리 확인하는 것이 중요합니다. 글로벌 제약사들 또한 신약 개발의 성공 가능성을 높이기 위해 Type C 미팅을 적극 활용하고 있습니다.

미국 FDA와의 미팅은 신약 개발 과정에서 개발사가 FDA와 공식적으로 논의하는 사전 협의 절차 중 하나입니다. 이를 통해 개발사는 신약 개발 전략 수립 과정에서 FDA의 피드백을 받고 임상시험 설계, 데이터 제출 전략 등 다양한 사항에 대한 과학적, 규제적 조언을 구할 수 있습니다. 특히 CU06과 같이 계열 내 최초 신약이거나 당뇨병성 황반부종 적응증으로 후기 임상에 진입하는 세계 최초의 경구용 약물인 경우, 개발 방향 설정에 있어 규제기관의 의견을 사전에 확인하는 것이 중요합니다.

주요 미팅 유형과 그 내용은 다음과 같습니다.

| [미국 식품의약국(FDA) 미팅 유형] |

| 구분 | Type A 미팅 | Type B 미팅 | Type C 미팅 |

|---|---|---|---|

| 요청 주체 | 개발사 (스폰서) | 개발사 (스폰서) | 개발사 (스폰서) |

| 정의/목적 | 지체된 개발 진행, 중대한 안전성 문제 해결 | 개발 주요 시점(Pre-IND, EOP, Pre-NDA/BLA 등) 논의 | Type A/B 외 기타 개발 및 검토 관련 모든 사항 논의 |

| 긴급성 | 매우 높음 (Critical Path) | 높음 (Milestone) | 상대적으로 낮음 (필요시) |

| 미팅의 의의 | 중대한 장애물 신속 해결 및 개발 정상화 | 개발 방향 설정, 규제 불확실성 해소, 성공적 허가 기반 마련 | 다양한 개발 이슈에 대한 유연한 자문 및 선제적 문제 해결 |

| 주요 예시 | 임상 보류 해제, 분쟁 해결, SPA 관련 논의 | Pre-IND, EOP1, EOP2/Pre-Phase 3, Pre-NDA/BLA 미팅 | 과학적 이슈, CMC, 시험 디자인 세부사항, 라벨링, 비임상 결과 등 |

| FDA 통보 | 14일 이내 | 21일 이내 | 21일 이내 |

| 미팅 개최 | 요청 접수 후 30일 이내 | 요청 접수 후 60일 이내 (EOP의 경우 70일 이내) | 요청 접수 후 75일 이내 |

| 미팅 개최 난이도 | 매우 어려움 (엄격한 기준 충족 필요) | 중간 (주요 단계별 필요성 입증) | 상대적으로 수월 (유연한 요청 가능, 명확한 목적 제시 시) |

|

출처) 미국 식품의약국(FDA) Guidance for Industry: Formal Meetings Between the FDA and Sponsors or Applicants of PDUFA Products |

당사는 FDA와 미팅에서 CU06 후속 임상 디자인으로 '위약 대비 우월성 입증 임상(vs. Placebo)'을 제안했으며, FDA는 이러한 디자인 방향에 동의했습니다. 또한, 임상2b상의 투약 기간은 '6개월(24주 투약) + 1개월(4주 안전성 추적 관찰)'로, 임상3상은 '1년(52주 투약)'으로 제안하여 FDA의 동의를 얻었습니다. 이것이 통상적인 Anti-VEGF 주사제 임상 기간(임상2b상 약 1년, 임상3상 약 2년) 대비 짧아 개발 기간 단축 및 비용 절감 효과를 기대하고 있습니다.

FDA는 CU06의 후속 임상(임상2b상 및 임상3상)에서 1차 및 2차 주요 평가지표로 '최대교정시력'을 활용할 것을 권고했으며, 임상 2a상의 1차 평가지표였던 '황반중심두께'에 대해서는 별도의 언급이 없었습니다. 이에 따라 임상2b상에서 최대교정시력을 1차 평가지표, 2차 평가지표로 활용하여 효능을 평가할 계획입니다.

FDA는 CU06 약물에 대한 이해를 높이기 위한 질문과 함께 총 9개의 추가 연구 계획을 제시할 것을 요청했습니다. 이 중 4개는 이미 완료되었거나 진행 중이며, 나머지 연구들은 비임상(In vitro, In vivo) 수준으로 임상3상 종료 후 허가 신청(NDA) 전까지 제출하면 되는 사항이므로 현재 개발 일정에는 영향을 미치지 않을 것으로 예상하고 있습니다.

당사는 이번 FDA와의 Type C 미팅을 통해 CU06의 개발 전략이 임상 2b상뿐 아니라 임상 3상 단계까지 구체적으로 확립되었으며, 이는 향후 글로벌 제약사와의 기술이전 논의 시 CU06의 임상 성공 및 허가 가능성에 대한 신뢰도를 높일 수 있을 것으로 기대하고 있습니다.

그러나 FDA와의 협의를 통해 개발 전략이 명확해진 점은 긍정적일 수 있으나, 기술이전의 성사 여부 및 조건은 잠재적 파트너사의 자체적인 실사 결과, 임상 2b상의 실제 데이터, 시장 상황 등 다양한 요인에 의해 결정되므로 Type C 미팅 결과만으로 기술이전의 성공을 낙관하기는 어렵습니다. 또한 투자자께서는 Type C 미팅이 FDA의 공식적인 조언을 받는 과정일 뿐, 그 결과가 향후 후속 임상의 임상시험계획승인이나 최종 품목허가를 보장하지 않는다는 점을 유의하셔야 합니다. FDA의 권고는 개발 방향을 제시할 뿐이며,계열 내 최초 신약 및 새로운 투여 경로 약물 개발은 본질적으로 높은 불확실성과 위험을 수반하는 점을 유의하시기 바랍니다.

한편, 2021년 10월 프랑스 떼아 오픈이노베이션과 당뇨병성 황반부종 및 습성 황반변성 치료제 CU06와 관련하여 아시아(한국, 중국, 일본, 인도 등 일부 국가 제외)를 제외한 전 세계 지역에서의 개발 및 상업화 권리를 이전하는 계약을 체결하였으나, 2024년 07월 12일 권리반환이 확정되었습니다. 계약 해지 사유는 떼아 오픈이노베이션의 내부 개발 전략 변경으로, CU06에 대한 모든 권리를 반환받았습니다. 이에 따라 CU06의 당뇨병성 황반부종 및 습성 황반변성 적응증에 대한 향후 개발 및 상업화 전략을 재수립해야 하며, 기존에 기대했던 마일스톤 및 로열티 수익 확보는 불가능하게 되었습니다. 이는 당사의 향후 수익성 및 현금흐름에 부정적인 영향을 미칠 수 있습니다.

이에 당사는 반환된 CU06의 경쟁력을 재점검하고 향후 개발 계획을 수립하고자, 현재 상용화된 경쟁 제품 및 개발 중인 파이프라인과 그 특성을 비교하였습니다.

| [CU06의 경쟁 약물 비교] |

| 제품명 | CU06 | 아일리아 | 루센티스 | 바비스모 | RZ402 | Danegaptide | Tonabersat | IBE-814 IVT | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 적응증 | 당뇨병성 황반부종, 습성 황반변성 | 당뇨병성 황반부종, 습성 황반변성, 망막정맥폐쇄 등 |

당뇨병성 황반부종, 습성 황반변성, 망막정맥폐쇄 등 |

당뇨병성 황반부종, 습성 황반변성, 망막정맥폐쇄 등 |

당뇨병성 황반부종 | 당뇨 망막병증 | 당뇨병성 황반부종 | 당뇨병성 황반부종 | ||

| 작용 기전 | 혈관내피기능장애 차단 | VEGF 억제 | VEGF 억제 | VEGF 및 Ang-2 이중억제 | Plasma kallikrein inhibitor | 갭 접합 단백질 Alpha 1 활성제 | Connexin43 반채널 억제제 | 항염증 스테로이드(Dexamethasone) | ||

| 투여경로 | 경구 투여 | 안구 주사제 | 안구 주사제 | d안구 주사제 | 경구 투여 | 경구 투여 | 경구 투여 | 안구 내 임플란트 | ||

| 개발 단계 | 임상2a상 완료, 임상2b상 준비 중 | 시판 중 | 시판 중 | 시판 중 | 당뇨병성 황반부종 임상2a상 완료 | 당뇨 망막병증 임상 1b/2a상 진행 중 | 당뇨병성 황반부종 임상2상 진행 중 | 당뇨병성 황반부종 임상 2b상 완료 | ||

| 시장성 | 높음 | 높음 | 높음 | 높음 | 높음 | 높음 | 높음 | 낮음 | ||

| 특징 | - 임상2a상에서 황반중심두께 유지 및 시력개선 효과와 안전성을 입증 | - 항체 치료제로서 다양한 망막질환에 사용 중 - 반복 치료시 내성 발생 |

- 항체 치료제로서 다양한 망막질환에 사용 중 - 반복 치료시 내성 발생 |

- 망막질환 치료제 내 최초의 이중항체 치료제 - 반복 치료시 내성 발생 |

- 임상2a상 황반중심두께 개선 확인 | - 심근경색 적응증으로 개발 중단 이력 | - 편두통 적응증으로 개발 중단 이력 | - 상용화된 기존 스테로이드 치료제 존재 | ||

| 개발회사명 | 큐라클 | 리제네론 | 바이엘 | 노바티스 | 로슈 | 로슈 | 레졸루트 | 브레이 | 인플램엑스 | 리플테라퓨틱스 |

| 소재지 | 대한민국 | 미국 | 독일 | 스위스 | 스위스 | 스위스 | 미국 | 덴마크 | 미국 | 미국 |

| 출처) 당사 제시 |

당사가 개발 중인 CU06의 주요 적응증인 망막질환 시장(당뇨병성 황반부종, 습성 황반변성 등)은 다수의 글로벌 제약사 및 바이오 기업들이 경쟁하고 있는 분야입니다. 현재 대표적인 망막질환 치료제로는 안구에 직접 약물을 주사하는 형태의 안구내 주사제가 주로 사용되고 있으며, 리제네론과 바이엘의 '아일리아', 노바티스와 로슈의 '루센티스', 로슈의 '바비스모' 등이 대표적인 예입니다.

이들 약물은 공통적으로 혈관내피세포 성장인자(VEGF, Vascular Endothelial Growth Factor)를 억제함으로써 병적 혈관 생성과 혈관 누출을 차단하는 작용 기전을 기반으로 하며, 현재까지도 표준 치료제로 사용되고 있습니다. 그러나 VEGF 단독 억제 방식은 일부 환자군에서 반응이 제한적이거나, 장기적인 반복 치료 시 치료 효과가 점차 감소하는 한계가 보고되고 있습니다. 또한 유리체강 내 반복 주사는 안내염, 안구 내 염증, 망막박리 등의 시술 관련 부작용 위험을 수반하며, 1~2개월 간격으로 반복 투여해야 하는 일정 역시 환자와 보호자에게 상당한 부담으로 작용하고 있습니다.

비침습적이고 환자 순응도를 높일 수 있는 경구용 치료제에 대한 개발 시도가 활발히 이루어져 왔으나, 현재까지 망막질환에 대해 허가를 받은 경구용 치료제는 존재하지 않습니다. 로슈, 베링거인겔하임, 센쥬 등 글로벌 주요 제약사들도 경구용 치료제 개발을 다수 시도했으나, 최대교정시력과 같은 유효성 지표를 입증하지 못하거나 안전성 이슈로 인해 임상에 실패한 사례가 이어졌습니다.

현재 글로벌 기준에서 임상 단계에 진입하여 활발히 개발되고 있는 경구용 망막질환 치료제 후보물질은 극히 제한적이며, 대표적으로 당사의 CU06, 레졸루트의 'RZ402', 브레이의 'Danegaptide', 인플램엑스의 'Tonabersat' 등이 있습니다. 이들 중 일부는 당뇨병성 황반부종을 적응증으로, 일부는 당뇨 망막병증을 목표로 개발되고 있으며, 모두 기존의 항-VEGF 치료제를 대체하거나 병용 가능한 경구 치료제로서의 가능성을 입증하기 위해 임상개발을 진행 중입니다. 레졸루트의 RZ402는 동일한 작용기전의 약물이 안구내 주사제 형태로 망막질환 치료제로 개발된 이력이 2번 있지만 개발이 중단됐으며, 임상2a상에서 황반중심두께는 개선하는 결과를 보였지만, 최대교정시력은 변화를 보이지 않은 것으로 알려져 있습니다. 브레이의 Danegaptide와 인플램엑스의 Tonabersat은 각각 심근경색, 편두통 치료제로 임상2상을 진행했지만 개발이 중단되고 현재 망막 질환으로 적응증을 변경하여 개발하고 있습니다.

IBE-814 IVT는 스테로이드 계열 항염증 약물인 덱사메타손 기반의 안구 내 주사형 임플란트로, 임상 2b상을 완료한 상태입니다. 주성분인 덱사메타손은 기존 시장에서 장기간 사용되어 임상 데이터가 축적된 물질이며, 애브비(AbbVie)의 오저덱스(Ozurdex)와 같은 유사 기전의 상용화된 제품이 존재하여 상대적으로 개발 위험이 낮습니다. 그러나 기존 치료제 대비 목표 시장의 규모가 제한적일 수 있으며, 장기 투여 시 백내장 등 부작용 발생 가능성이 존재하는 한계가 있습니다. 이는 빠른 상업화가 가능하나 상대적으로 낮은 기대수익을 특징으로 합니다.

반면 CU06은 혈관내피기능장애를 표적하는 계열 내 최초(First-in-Class) 신약 후보물질입니다. 선행 약물이 없어 개발 과정의 불확실성 및 위험은 상대적으로 높으나, 신규 작용기전과 경구용 제형이라는 특징을 바탕으로 기존 Anti-VEGF 주사제의 제형 및 내성 이슈로 인해 미충족 수요가 존재하기 때문에 더 큰 규모의 시장을 목표할 수 있습니다.

상기 권리반환에도 불구하고, 당사는 CU06이 임상 2a상에서 핵심 유효성 지표인 최대교정시력(BCVA)의 개선 효과를 입증하였으며, 상기 기재한 경쟁 약물과의 비교표를 통해 확인할 수 있는 특징 등을 통해서 후속 기술이전 가능성이 높은 파이프라인으로 내부적으로 평가하고 있으며 임상 2b상을 진행하고자 합니다. 그럼에도 불구하고 투자자께서는 CU06의 임상 2a상 1차 평가지표인 황반중심두께 변화 미충족 등 객관적인 사실을 면밀히 검토하여 투자를 결정하시기 바랍니다.

당뇨병성 신증 치료제로 개발 중인 CU01은 현재 임상2b상을 진행 중으로 별도의 개발 경로를 따르고 있으며, 반려동물 만성신장질환 치료제로 개발 중인 CP01-R01은 임상3상을 진행하고 있습니다. 그 외 알츠하이머병 치료제인 CU71을 비롯해 맵틱스와 공동 연구개발 중인 항체치료제 MT 시리즈 등은 아직 초기 연구개발 단계로 불확실성이 매우 높습니다.

| [당사 파이프라인 현황] |

|

||

|

| 출처) 당사 제시 |

당사의 파이프라인별 진행 예정인 임상 개요는 다음과 같습니다.

| [CU06 임상2b상 개요] |

| 구분 | 개요 |

|---|---|

| 임상시험 목적 | 주요 목적 - 당뇨병성 황반부종(DME) 환자를 대상으로 최적의 용량을 도출하여 향후 3상 시험 설계에 반영 부차적 목적 - 24주 후 CU06의 안전성과 유효성 평가 (위약과 비교) - CU06 및 대사체의 혈중 약물동태(PK) 평가 - 혈중 바이오마커(TNF-α, IL-6 등)에 대한 CU06-1004의 영향 분석 |

| 임상시험 대상국가 | 미국 내 20개 기관에서 환자 모집 및 시험 수행 예정 |

| 임상시험 수행방법 | - 이번 임상시험은 미국 내 20개 의료기관에서 시행되는 무작위배정, 이중눈가림, 위약대조 방식의 다기관 임상 2b상 시험으로, 중심성 당뇨병성 황반부종(Center-Involved Diabetic Macular Edema, DME) 환자를 대상으로 CU06-1004의 유효성과 안전성을 평가하기 위해 설계되었습니다. 총 135명의 환자를 1:1:1 비율로 세 군(200mg, 300mg, 위약)으로 무작위 배정하여, 매일 식사 직후 경구로 24주간 약물을 투여받게 됩니다. - 주 평가 지표는 24주 시점에서의 ETDRS 문자표 기준 최고교정시력(BCVA) 변화량이며, 이외에도 망막 두께, 망막 내/하부 액체량, 혈관 밀도 및 혈류량, 염증성 바이오마커(TNF-α, IL-6) 등의 변화를 포함한 다양한 이차 평가지표들을 통해 약물의 치료 효과를 종합적으로 분석합니다. - 약동학적 특성은 혈중 약물 농도 측정을 통해 파악되며, 안전성은 이상반응 발생률, 생체징후 변화, 심전도 및 혈액검사 등 다양한 지표를 통해 평가됩니다. 주요 유효성 분석은 MMRM(Mixed Model for Repeated Measures)을 이용하며, 300mg과 200mg 용량을 위약과 순차적으로 비교하여 통계적 유의성을 검증합니다. |

| 기대효과 | - 본 임상을 통해 CU06-1004가 당뇨병성 황반부종 환자에서 유의미한 시력 개선 및 망막 구조 개선 효과를 나타낼 경우, 기존 항VEGF 주사제 중심의 치료법에 대한 대안으로 자리매김할 수 있을 것으로 기대됩니다. 특히 CU06-1004는 경구 투약이라는 비침습적 제형을 통해, 반복적인 안구 주사로 인한 환자 부담과 내원 횟수를 줄일 수 있는 잠재력을 보유하고 있습니다. - 또한, 다양한 시각적 기능 및 구조적 개선 외에도 염증 조절과 혈관 안정화 등의 기전을 입증함으로써, 기존 치료제 대비 차별화된 약물 프로파일을 확보할 수 있습니다. 이번 임상에서 도출되는 최적 용량과 유효성·안전성 데이터는 향후 3상 시험 설계의 근거가 되며, 글로벌 라이선싱 및 상업화를 위한 핵심 기반 자료로 활용될 수 있습니다. 이를 통해 CU06-1004는 DME 치료 분야에서 새로운 경구 치료제로서의 가능성을 입증할 수 있을 것으로 기대됩니다. |

| 출처) 당사 제시 |

| [CU71 임상1상 개요] |

| 구분 | 개요 |

|---|---|

| 임상시험 목적 | 이번 임상시험의 목적은 건강한 성인을 대상으로 CU71의 안전성, 내약성, 그리고 약동학적 특성을 평가하는 것입니다. 본 임상시험을 통해 단회 및 반복 투여 시 CU71의 체내 흡수, 분포, 대사 및 배출 특성을 확인하고, 인체 내에서의 안전성과 복용 가능 용량을 도출하여 향후 알츠하이머병 환자를 대상으로 한 임상 2상 진입을 준비하고자 합니다. |

| 임상시험 대상국가 | CU71의 이번 임상 1상 시험은 미국에서 진행될 예정입니다. 미국 식품의약국(FDA)의 승인을 받은 후, 미국 내 전문 임상시험기관에서 국제 임상시험 기준(GCP)을 준수하여 단일기관 방식으로 수행됩니다. |

| 임상시험 수행방법 | - 임상시험은 건강한 성인을 대상으로 진행되며, 무작위배정, 이중눈가림, 위약대조 방식으로 설계되었습니다. 시험대상자는 단회 또는 7일간 반복하여 CU71을 경구로 투약받게 되며, 용량은 단계적으로 증량되며, 각 단계에서의 안전성과 약동학 데이터를 기반으로 다음 단계로의 진입 여부가 결정될 예정입니다. - 시험 기간 동안 피험자들은 반복적인 혈액 및 소변 채취를 통해 약물의 혈중 농도 및 약동학적 지표를 측정받으며, 동시에 이상반응, 심전도 변화, 활력징후, 임상병리 검사 등을 통해 전반적인 안전성을 평가받게 됩니다. 특히 반복 투여 시 체내 약물 축적 여부를 확인하여 장기간 복용에 대한 위험성도 함께 평가하게 됩니다. |

| 기대효과 | - 이번 임상시험을 통해 CU71이 건강한 성인에서 전신적으로 안전하고 예측 가능한 약동학적 특성을 보인다는 것이 입증된다면, 알츠하이머병 환자를 대상으로 한 후속 임상(2상) 진행이 가능해질 것으로 기대됩니다. 특히 CU71은 경구로 복용 가능한 치료제이기 때문에 기존 주사제 기반 치료에 비해 환자의 복약 편의성 및 치료 접근성을 크게 향상시킬 수 있을 것으로 보입니다. - 아울러 본 임상 1상을 통해 확보되는 안전성 및 약동학 데이터는 적절한 초기 용량 설정에 중요한 근거가 되며, 후속 개발과 글로벌 파트너십 논의에도 긍정적인 영향을 줄 수 있을 것으로 예상됩니다. CU71은 기존 치료제의 한계를 극복할 수 있는 새로운 치료 옵션으로 자리매김할 가능성을 가진 후보물질로, 이번 임상을 통해 그 가능성을 한 단계 더 검증하는 계기가 될 것입니다. |

| 출처) 당사 제시 |

| [CU01 임상2b상 개요] |

| 구분 | 개요 |

|---|---|

| 임상시험 목적 | - 본 임상시험은 알부민뇨를 동반한 제2형 당뇨병성 신증 환자를 대상으로, 당사의 신약 후보물질인 CU01을 24주간 투여하여 유효성과 안전성을 평가하고, 동시에 적절한 투여 용량을 탐색하기 위해 설계되었습니다. - 당뇨병성 신증은 진행 시 투석 등 중증 합병증으로 이어질 수 있음에도 불구하고 현재까지 뚜렷한 치료제가 없는 영역으로, 이번 임상시험은 CU01의 치료 가능성을 과학적이고 객관적인 방식으로 입증하고자 하는 데 목적이 있습니다. |

| 임상시험 대상국가 | 대한민국 내 24개 기관에서 환자 240명 모집 및 시험 수행 예정 |

| 임상시험 수행방법 | - 본 임상시험은 알부민뇨가 동반된 제2형 당뇨병성 신증 환자를 대상으로 실시됩니다. 시험대상자에게는 당사의 임상시험용 의약품인 CU01을 1일 2회 또는 1일 3회, 1회 120mg씩 경구 투여하며, 총 24주간 투여 후 유효성과 안전성을 평가하게 됩니다. = 또한, 이번 임상은 다양한 환자 환경에서의 치료 효과를 평가하고자 하는 탐색적 임상시험의 성격을 가지며, 다기관, 무작위배정, 이중눈가림, 위약 대조, 평행설계 방식으로 설계되었습니다. |

| 기대효과 | - 당뇨병성 신증은 제2형 당뇨병 환자에서 흔히 발생하는 만성 합병증으로, 진행 시 신기능 저하 및 말기신부전으로 이어질 수 있음에도 불구하고 현재까지 신장 기능을 유지하거나 개선하는 치료제는 부재한 상황입니다. - 이번 임상시험은 CU01이 당뇨병성 신증 환자에서 알부민뇨(단백뇨)의 개선 효과와 추정 사구체 여과율(eGFR) 등을 유의하게 개선할 수 있는지를 확인하는 것으로, 기존 RAS 차단제(ACEi, ARB) 중심 등의 치료 전략에서 벗어나, 새로운 기전의 치료 옵션 가능성을 제시할 수 있습니다. - 또한, CU01이 충분한 안전성과 유효성을 입증할 경우, 질병의 조기 개입을 통해 신장 기능의 악화를 지연시키고, 말기 환자들의 투석 의존도를 낮추는 임상적 가치가 클 것으로 기대됩니다. |

| 출처) 당사 제시 |

| [CP01-R01 임상3상 개요] |

| 구분 | 개요 |

|---|---|

| 임상시험 목적 | 반려견 CKD(만성 신장질환) 치료제 개발 (혈관내피기능장애 억제제 First-in-class 신약 후보물질) |

| 임상시험 대상국가 | 대한민국 내 32개 기관에서 환견 60두 모집 및 시험 수행 예정 |

| 임상시험 수행방법 | 이번 임상 3상 시험은 반려견을 대상으로 혈관 내피 기능장애 억제제를 이용한 만성 신장질환(Chronic Kidney Disease, CKD) 치료제 후보물질 CP01-R01의 유효성과 안전성을 평가하기 위한 무작위배정·위약대조 방식으로 설계되었습니다. 시험에는 IRIS 기준 2~3단계의 CKD가 진단된 반려견이 포함되며, 대상은 생후 6개월 이상의 개체로 제한됩니다. 선별 기준에는 혈청 크레아티닌 수치와 SDMA 수치를 기반으로 한 IRIS 단계 확인 외에도, 요 비중은 1.035 이하, 단백뇨/크레아티닌 비율(UPCR)은 0.2 초과, 수축기 혈압은 170mmHg 이하라는 조건이 포함됩니다. 시험은 총 12주간 진행되며, 첫 1주간의 스크리닝 기간을 거쳐 0주차에 무작위 배정을 실시한 후 투약을 시작합니다. 투약군은 위약군과 시험약 투여군으로 나뉘며, 각 그룹에는 각각 20마리, 40마리의 반려견이 배정됩니다. 체중 10kg당 1개의 튜브 제형을 사용해 식사 후 15분 이내에 경구 투여하는 방식으로, 위약군에는 위약이, 시험군에는 CP01-R01이 동일한 방식으로 1일 1회, 12주간 반복 투여됩니다. 치료기간 동안에는 0주차, 4주차, 8주차, 12주차에 걸쳐 임상 증상, 체중, 혈압, 혈액 및 혈청 생화학 지표, 전해질, 소변검사 등이 정기적으로 평가되며, 1차 평가 지표로는 크레아티닌 및 SDMA 수치를 포함한 IRIS 지표 개선 여부가 설정되어 있고, 2차 평가 지표로는 전반적인 임상 증상(안전성 포함), 요 비중 및 UPCR의 변화가 포함됩니다. |

| 기대효과 | 본 시험은 CP01-R01이 만성 신장질환 진행을 효과적으로 억제할 수 있는지를 검증하기 위한 핵심 단계에 해당하며, 향후 반려동물 대상 신장질환 치료제 시장에서의 경쟁력 확보와 글로벌 라이선싱 기회를 염두에 두고 진행 중입니다. |

| 출처) 당사 제시 |

각 임상시험에서 1차 평가지표를 충족하지 못하거나, 통계적으로 유의미한 치료 효과를 입증하지 못하거나, 심각한 안전성 문제가 발생할 경우, 해당 파이프라인의 개발이 중단되거나 다음 단계 임상으로의 진입이 불가능해질 수 있으며, 이는 당사의 파이프라인 가치 하락, 주가 하락 등 심각한 부정적 결과를 초래할 수 있습니다. 또한, 임상시험 과정에서 환자 모집 지연, 임상시험수탁기관과의 문제, 임상시험용 의약품 생산 차질 등 다양한 변수로 인해 개발 일정이 지연되고 비용이 증가할 위험이 상존합니다. 임상시험에서 긍정적인 결과를 얻더라도 규제 당국의 품목허가를 받지 못하면 신약을 출시할 수 없으며, 허가를 받더라도 시장 경쟁, 낮은 시장 수용성, 불리한 약가 등으로 상업적 성공을 거두지 못할 위험도 존재합니다.

한편, 당사는 현재 기업공개(IPO) 당시 계획했던 임상시험 및 기술이전 일정이 현재 전반적으로 지연되고 있습니다. 이에 따라 주요 파이프라인의 가시적인 사업화 성과 달성 또한 당초 예상보다 지체되고 있는 상황입니다.

다음은 기업공개 당시 추정한 주요 파이프라인 임상시험 및 기술이전 일정입니다.

| [IPO 당시 추정한 주요 파이프라인 임상시험 및 기술이전 일정] |

| 주요 파이프라인 |

적응증 | 구분 단계 |

지역 | 2021년 | 2022년(E) | 2023년(E) | 2024년(E) | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 상반기 | 하반기(E) | 상반기 | 하반기 | 상반기 | 하반기 | 상반기 | 하반기 | ||||

| CU06 | 당뇨 황반부종 |

임상 단계 |

미주 및 유럽 |

- 임상 1상 진입 (미국) |

- 임상 1상 종료 (미국) |

- 임상 2상 진입 (미국) |

- | - | - 임상 2상 종료 (미국) |

- 임상 3상 진입 (미국) |

- |

| 아시아 | - | - | - | - | - | - | - | - 임상 3상 진입 (한국) |

|||

| 기술 이전 |

미주 및 유럽 |

- | - | - 기술이전 계약 체결 및 계약금 수령 (미주/유럽) |

- | - | - 마일스톤 수령 (미주/유럽) |

- 마일스톤 수령 (미주/유럽) |

- | ||

| 아시아 | - | - | - | - | - | - | - | - 기술이전 계약 체결 및 계약금 수령 (한국) |

|||

| CU01 | 당뇨병성 신증 |

임상 단계 |

미주 및 유럽 |

- | - | - | - 임상 2상 진입 (미국) |

- | - 임상 2상 종료 (미국) |

- 임상 3상 진입 (미국) |

- |

| 아시아 | - 임상 2a 종료 (한국) |

- 임상 2b/3상 진입 (한국) |

- | - | - | - 임상 2b/3상 종료 (한국) |

- NDA 제출 (한국) |

- Launch (한국) |

|||

| 기술 이전 |

미주 및 유럽 |

- | - | - | - | - 기술이전 계약 체결 및 계약금 수령 (미국/유럽) |

- 마일스톤 수령 (미주/유럽) |

- 마일스톤 수령 (미주/유럽) |

- | ||

| 아시아 | - | - | - | - 기술이전 계약 체결 및 계약금 수령 (아시아) |

- | - 마일스톤 수령 (아시아) |

- 마일스톤 수령 (아시아) |

- 마일스톤 수령 (아시아) |

|||

| CU03 | 습성 황반변성 |

임상 단계 |

미주 및 유럽 |

- | - | - | - 임상 1/2a 진입 (미국) |

- | - | - | - 임상 1/2a 종료 (미국) |

| 아시아 | - | - 임상 2a 종료 (한국) |

- 임상 2b/3 진입 (한국) |

- | - | - | - | - 임상 2b/3 종료 (한국) |

|||

| 기술 이전 |

미주 및 유럽 |

- | - | - | - | - | - | - 기술이전 계약 체결 및 계약금 수령 (미주/유럽) |

- 마일스톤 수령 (미주/유럽) |

||

| 아시아 | - | - | - | - 기술이전 계약 체결 및 계약금 수령 (아시아) |

- | - | - | - 마일스톤 수령 (아시아) |

|||

|

주1) 원/달러 환율은 2021년 6월 8일 기준 최근 1개년(2021년 5월 10일 ~ 2021년 6월 8일) 서울외국환중개 매매기준율 평균인 1,120.87원/USD을 적용하였습니다. 주2) 동사 보유 파이프라인 중 임상 1상 단계 이상의 파이프라인만을 대상으로 매출을 추정하였으며, 전임상 단계의 CU02, CU04, CU05, CU06-MI, CU06-ALI 파이프라인의 경우 매출 추정시 제외하였습니다. |

CU06(당뇨병성 황반부종 및 습성 황반변성 치료제)의 경우 상용화 시점을 앞당기고자 글로벌 파트너사인 떼아 오픈이노베이션과 협력하여 개발을 진행해왔습니다. 그러나 개발 과정에서 1) 임상 결과의 종합적 분석, 2) 인허가 전략 수립, 3) 글로벌 규제 대응 등 복합적인 절차가 추가로 요구되면서 당초 계획했던 상업화 일정이 조정되었습니다. 이로 인해 기술이전 마일스톤 수익 또한 예정된 시점에 인식되지 못하여, 기존 IPO 당시 제시했던 예상 매출 실적과 차이가 발생하게 되었습니다.

그동안 다수의 글로벌 제약사와 아시아 지역 판권에 대한 기술이전 협의를 진행하였으나, 계약 조건에 대한 이견으로 최종 계약에 이르지는 못했습니다. 이후 2024년 7월, 떼아 오픈이노베이션으로부터 글로벌 판권 전체를 반환받게 됨에 따라, 당사는 모든 권리를 통합적으로 확보하게 되었습니다. 이를 계기로 사업 전략을 수정하여, 이제는 CU06의 모든 적응증을 포함한 글로벌 판권 전체를 하나의 패키지로 기술이전하는 방안을 추진하며 보다 유리한 조건의 계약 체결을 위해 협의를 진행하고 있습니다. 기존의 단일 적응증 기술이전 전략에서 나아가, CU06(당뇨병성 황반부종 및 습성 황반변성 치료제)뿐만 아니라 적응증 확장 파이프라인인 CU104(궤양성 대장염) 및 CU106(면역항암제 병용요법)까지 동일한 핵심 작용기전을 가진 물질을 복수의 적응증으로 개발하고 있는 파이프라인들을 하나로 묶어 일괄로 기술이전하는 방식을 적극적으로 추진하고 있습니다.

이와 같이 모든 적응증을 포괄하는 기술이전 구조는 일부 글로벌 제약사들이 선호하는 방식으로, 현재 관련 파트너링 논의가 보다 진전된 상태입니다. 또한, CU06은 망막질환 적응증의 임상 2a상을 통해 개념입증(Proof of Concept)을 이미 확보하여 개발 단계가 이전보다 진척된 만큼, 당사는 2021년 10월 당시의 계약보다 개선된 조건과 규모의 기술이전 계약 달성을 목표로 하고 있습니다. 다만, 당사가 추진하는 기술이전 계약은 현재 파트너링을 논의하는 초기 단계로 구체적인 계약 조건이나 상대방이 확정된 것은 아니므로, 기술이전의 성공 여부 및 시기 등은 불확실할 수 있다는 점을 투자자께서는 유의하시기 바랍니다.

CU01(당뇨병성 신증 치료제)의 경우 당사는 IPO 당시 CU01의 글로벌 임상을 계획했으나, 최근 글로벌 시장에 출시된 당뇨병성 신증 치료제들의 대규모 임상 데이터를 분석한 후 보다 효율적인 방향으로 개발 전략을 수정했습니다. 실제로 바이엘의 케렌디아는 약 5,700명, SGLT-2 억제제 계열 약물들은 최대 6,600명의 환자를 대상으로 장기간 임상을 진행한 바 있습니다. 이러한 선행 사례는 CU01의 글로벌 허가 역시 수천 명 단위의 대규모 임상과 상당한 시간 및 비용이 요구됨을 시사하였고, 당사는 이를 고려하여 국내 임상에 우선 집중하는 것이 더 합리적이라고 판단했습니다.

CU01의 국내 임상의 경우 당뇨병성 신증에 대한 기존 임상 전례가 없었기 때문에 식품의약품안전처에서 임상 계획 변경을 권고로 기업공개 당시 계획했던 일정보다 지연되었습니다. 식품의약품안전처의 권고에 따라 당사는 당초 계획과 달리 CU01의 임상2b상과 임상3상의 분리 진행을 결정하였으며 2022년 07월 임상2b상 임상시험계획(IND)을 승인받고 2023년 02월 최초 환자를 등록하였습니다.

현재 국내 24개 주요 대학병원에서 약 240명의 환자를 대상으로 임상 2b상을 진행하고 있습니다. 2024년 의료계 집단행동의 여파로 임상시험기관의 환자 모집이 일시적으로 지연되는 어려움이 있었으나, 2025년 4월 모든 환자 모집을 완료하였습니다. 2025년 4분기 임상 종료가 예상되며, 확보된 데이터를 기반으로 기술이전 및 사업화 논의를 본격화할 계획입니다.

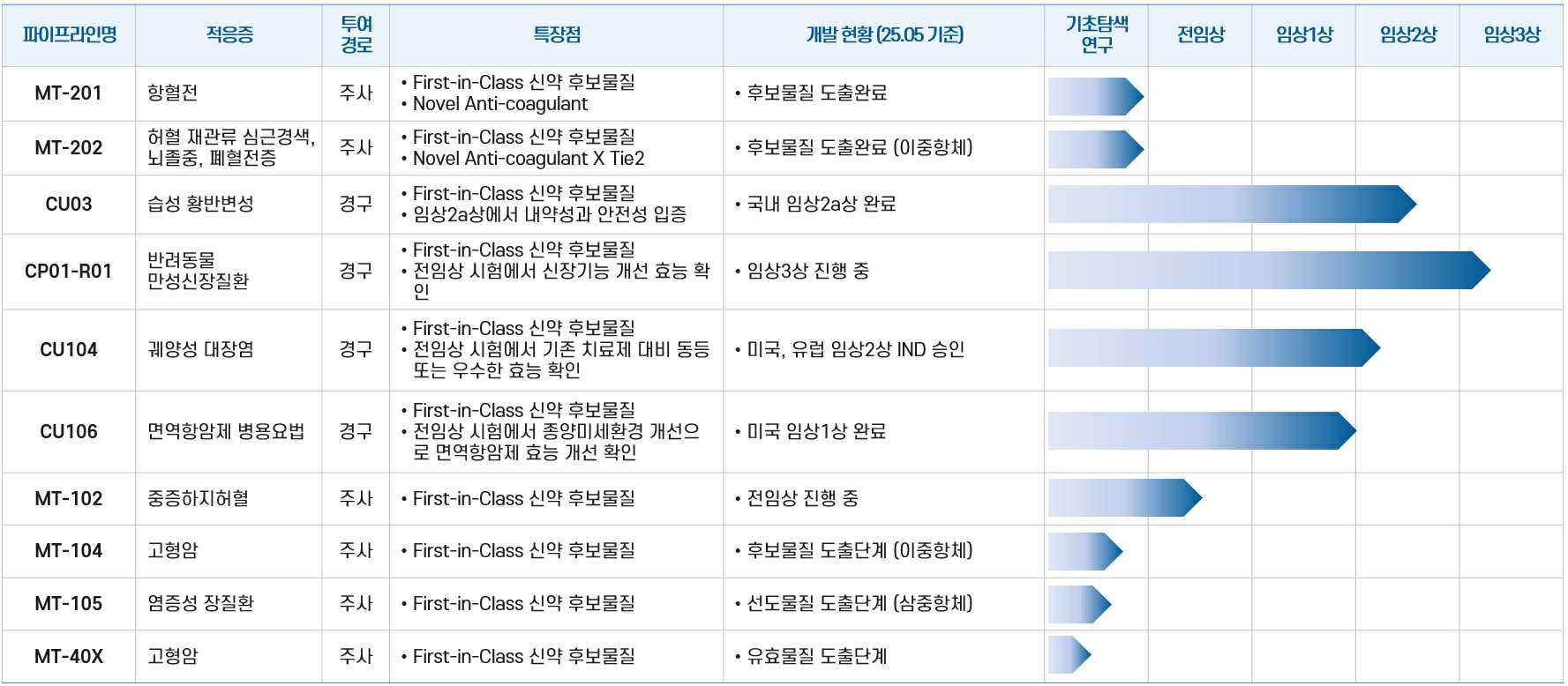

CU03(습성 황반변성 치료제)의 경우 약물의 특성 상 안구내 주사제와 병용투여 요법으로 개발 중인 약물로 단독으로 쓰이는 약물 대비 제한된 시장성을 가지며, 기존 주력 파이프라인인 CU06과 개발영역이 겹치고, 2024년 7월 항체 치료제 개발 전문기업인 맵틱스와의 공동 연구개발 계약을 통해 체결한 MT-103(습성 황반변성 및 당뇨병성 황반부종)이 추가로 우선 개발 파이프라인에 선정됨에 따라, CU03 대비 경쟁력이 높은 CU06과 MT-103 개발에 주력하며 글로벌 기술이전을 추진하고 있습니다.

| 파이프라인명 | CU03 | CU06 | MT-103 |

|---|---|---|---|

| 적응증 | 습성 황반변성 | 습성 황반변성, 당뇨병성 황반부종 | 습성 황반변성, 당뇨병성 황반부종 |

| 의약품 분류 | 천연물 신약 | 화학합성 신약 | 항체 신약 |

| 투여 경로 | 경구제 | 경구제 | 안구내 주사제 |

| 시장성 | 작음(안구내 주사제와 병용투여) | 높음(단독 투여 및 병용 투여 가능성) | 높음 |

| 글로벌 기술이전 가능성 | 낮음(천연물 신약의 특성상) | 높음 | 높음 |

| 출처) 당사 제시 |

최근 기존 망막질환 치료에 쓰이던 빌베리건조엑스(Bilberry Dried Extract)의 당뇨병성 망막병증에 대한 치료 효과의 근거 부족으로 해당 성분을 사용한 제품이 건강보험 급여 대상에서 제외되고, CU03과 유사한 천연물 기반 신약 후보물질인 안지오랩의 AL101-AMD가 국내 임상 3상 승인을 받는 등 시장에 긍정적인 변화가 나타나고 있습니다. 당사는 이러한 우호적인 시장 환경을 적극 활용하여 이미 확보한 CU03의 임상2a상 결과를 바탕으로 국내 기술이전을 추진하고 있습니다.

당사는 신약 개발의 높은 불확실성을 최소화하기 위해 노력하고 있으나, 본질적인 위험 요소는 완전히 제거하기 어렵습니다. 투자자께서는 신약 개발 과정의 본질적인 불확실성과 높은 실패 가능성을 충분히 인지하시고, 각 파이프라인의 진행 상황 및 결과에 따라 당사의 기업가치가 크게 변동될 수 있으며, 투자 원금 손실의 가능성도 있음을 유의하시기 바랍니다.

(주6) 정정 전

|

사. 기술이전 및 공동개발 관련 위험 당사는 계약 조건의 면밀한 검토와 파트너사와의 긴밀한 협력을 통해 이러한 위험을 최소화하고자 하나, 기술이전 및 공동개발과 관련된 불확실성은 여전히 존재하며, 이는 당사의 경영 성과 및 재무 상태에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 기술이전 및 공동개발 계약에 따른 수익 실현의 불확실성과 파트너사의 개발 역량 및 전략 변화에 따른 위험이 당사의 재무적 성과 및 파이프라인 가치에 직접적인 영향을 줄 수 있음을 충분히 고려하시기 바랍니다. |

당사는 자체적인 신약 개발 역량 강화와 더불어 연구개발 성과의 조기 사업화 및 투자 재원 확보, 글로벌 시장 진출 등을 위해 기술이전 및 공동개발을 중요한 사업 전략으로 추진하고 있습니다.

2021년 10월 프랑스 떼아 오픈이노베이션과 체결했던 당뇨병성 황반부종 및 습성 황반변성 치료제 CU06 기술이전 계약은 2024년 07월 12일부로 파트너사의 내부 개발 전략 변경에 따라 해지되었으며, 당사는 해당 물질에 대한 모든 권리를 반환받았습니다. 이 계약 해지로 인해 당사는 해당 파이프라인에 대한 새로운 개발 및 사업화 전략을 모색해야 하는 상황이며, 기존 계약을 통해 기대했던 마일스톤 및 로열티 수익은 확보할 수 없게 되었습니다. 당사는 이미 수령한 계약금 및 연구개발 비용에 대한 반환 의무는 없으며, 권리 반환 후에도 CU06의 임상 2b상 등 후속 개발계획은 진행할 예정입니다.

한편, 당사는 2024년 07월 항체 치료제 개발기업 맵틱스와 난치성 혈관질환에 대한 단일 및 다중 항체 치료제 공동 연구개발 계약을 체결하여 8개의 항체 파이프라인(MT 시리즈)을 확보하는 등 지속적으로 외부 협력을 통한 파이프라인 확장을 추진하고 있습니다.

이러한 기술이전 및 공동개발 계약은 다음과 같은 다양한 내재적 위험을 수반합니다. 기술이전의 경우, 파트너사가 자체적인 경영 판단, 전략 수정, 자금 조달의 어려움, 예상치 못한 임상 결과, 규제 환경 변화 등의 이유로 해당 파이프라인의 개발을 중단하거나 지연시킬 수 있습니다. 이 경우 당사는 계약상 예정된 마일스톤 수익을 수령하지 못하거나 수령 시기가 지연될 수 있으며, 최종적으로 상업화에 실패하여 로열티 수익을 얻지 못할 가능성이 있습니다. 마일스톤은 특정 개발 단계의 성공적인 달성을 조건으로 지급되므로, 해당 단계에 도달하지 못하면 수령할 수 없습니다. 신약 개발의 낮은 성공률을 고려할 때, 모든 마일스톤이 계획대로 수취될 것이라고 보장할 수 없습니다. 또한, 상업화에 성공하더라도 실제 매출 규모, 시장 경쟁 상황, 약가 수준 등에 따라 로열티 수익 규모가 기대에 미치지 못할 수 있습니다. 계약 조건에 따라 중도 해지될 위험도 존재하며, 이 경우 권리 회수 및 새로운 파트너 물색에 어려움을 겪을 수 있습니다. 계약 내용 해석 차이 등으로 파트너사와의 분쟁 발생 가능성도 배제할 수 없습니다.

공동개발의 경우, 파트너사와의 연구 방향, 개발 우선순위, 비용 분담, 지적재산권 귀속 등에 대한 의견 차이로 의사결정이 지연되거나 프로젝트 진행에 차질이 발생할 수 있습니다. 예상보다 개발 비용이 증가하거나 특정 파트너사가 자금 조달에 어려움을 겪을 경우 프로젝트 진행에 부담이 될 수 있으며, 공동 소유 지적재산권의 활용 또한 복잡한 협의 과정을 거쳐야 할 수 있습니다. 파트너사의 경영 전략 변경이나 인수합병 등도 공동개발 계약의 지속성에 영향을 미칠 수 있습니다.

당사는 계약 조건의 면밀한 검토와 파트너사와의 긴밀한 협력을 통해 이러한 위험을 최소화하고자 하나, 기술이전 및 공동개발과 관련된 불확실성은 여전히 존재하며, 이는 당사의 경영 성과 및 재무 상태에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 기술이전 및 공동개발 계약에 따른 수익 실현의 불확실성과 파트너사의 개발 역량 및 전략 변화에 따른 위험이 당사의 재무적 성과 및 파이프라인 가치에 직접적인 영향을 줄 수 있음을 충분히 고려하시기 바랍니다.

(주6) 정정 후

|

사. 기술이전 및 공동개발 관련 위험 당사의 핵심 파이프라인인 CU06의 글로벌 기술이전 계약이 해지됨에 따라, 향후 사업화 전략의 불확실성이 증대되었으며 기대수익 확보가 불가능하게 되었습니다. 2021년 10월 프랑스 떼아 오픈이노베이션과 체결했던 CU06 기술이전 계약은 2024년 7월, 파트너사의 내부 개발 전략 변경에 따라 해지되었습니다. 이로 인해 당사는 해당 계약을 통해 기대했던 마일스톤 및 로열티 수익을 확보할 수 없게 되었으며, 새로운 글로벌 파트너사를 찾아야 하는 과제에 직면했습니다. 현재 당사는 CU06 및 관련 파이프라인 전체의 글로벌 권리를 하나의 패키지로 기술이전하는 새로운 전략을 추진하고 있으나, 이는 초기 논의 단계로 계약의 성사 여부, 시기, 조건 등 모든 측면에서 불확실성이 매우 높은 상황입니다. 또한, 기업공개(IPO) 당시 계획했던 주요 파이프라인의 임상시험 및 기술이전 일정이 전반적으로 지연되고 있습니다. CU06의 경우 파트너사와의 협력 및 규제 대응 과정에서, CU01(당뇨병성 신증 치료제)은 대규모 임상 필요성에 따른 개발 전략 수정 및 규제기관의 권고 등으로 인해 당초 계획보다 사업화 일정이 지연되었습니다. 이러한 일정 지연은 가시적인 사업화 성과 도출을 지체시키고 추가적인 비용 발생으로 이어질 수 있으며, 향후 계획 역시 다양한 변수로 인해 추가적으로 지연될 가능성이 존재합니다. 기술이전 및 공동개발 계약은 파트너사의 전략 변화, 개발 중단, 계약 해지 등 본질적인 불확실성과 파트너 의존성에 따른 위험을 내포하고 있습니다. 기술이전 계약의 파트너사는 자체적인 경영 판단, 자금 조달의 어려움, 예상치 못한 임상 결과 등을 이유로 개발을 중단하거나 지연시킬 수 있으며, 이 경우 당사는 마일스톤 및 로열티 수익을 수령하지 못할 수 있습니다. 공동개발 역시 파트너사와의 연구 방향, 비용 분담 등에 대한 의견 차이로 프로젝트 진행에 차질이 발생할 수 있습니다. 당사가 최근 맵틱스와 신규 공동개발 계약을 체결하는 등 외부 협력을 지속하고 있으나, 이러한 파트너 의존적 사업 구조의 본질적인 위험은 여전히 존재합니다. 당사는 계약 조건의 면밀한 검토와 파트너사와의 긴밀한 협력을 통해 이러한 위험을 최소화하고자 하나, 기술이전 및 공동개발과 관련된 불확실성은 여전히 존재하며, 이는 당사의 경영 성과 및 재무 상태에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 기술이전 및 공동개발 계약에 따른 수익 실현의 불확실성과 파트너사의 개발 역량 및 전략 변화에 따른 위험이 당사의 재무적 성과 및 파이프라인 가치에 직접적인 영향을 줄 수 있음을 충분히 고려하시기 바랍니다. |

당사는 자체적인 신약 개발 역량 강화와 더불어 연구개발 성과의 조기 사업화 및 투자 재원 확보, 글로벌 시장 진출 등을 위해 기술이전 및 공동개발을 중요한 사업 전략으로 추진하고 있습니다.

2021년 10월 프랑스 떼아 오픈이노베이션과 체결했던 당뇨병성 황반부종 및 습성 황반변성 치료제 CU06 기술이전 계약은 2024년 07월 12일부로 파트너사의 내부 개발 전략 변경에 따라 해지되었으며, 당사는 해당 물질에 대한 모든 권리를 반환받았습니다. 이 계약 해지로 인해 당사는 해당 파이프라인에 대한 새로운 개발 및 사업화 전략을 모색해야 하는 상황이며, 기존 계약을 통해 기대했던 마일스톤 및 로열티 수익은 확보할 수 없게 되었습니다. 당사는 이미 수령한 계약금 및 연구개발 비용에 대한 반환 의무는 없으며, 권리 반환 후에도 CU06의 임상 2b상 등 후속 개발계획은 진행할 예정입니다.

당사는 현재 기업공개(IPO) 당시 계획했던 임상시험 및 기술이전 일정이 현재 전반적으로 지연되고 있습니다. 이에 따라 주요 파이프라인의 가시적인 사업화 성과 달성 또한 당초 예상보다 지체되고 있는 상황입니다.

다음은 기업공개 당시 추정한 주요 파이프라인 임상시험 및 기술이전 일정입니다.

| [IPO 당시 추정한 주요 파이프라인 임상시험 및 기술이전 일정] |

| 주요 파이프라인 |

적응증 | 구분 단계 |

지역 | 2021년 | 2022년(E) | 2023년(E) | 2024년(E) | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 상반기 | 하반기(E) | 상반기 | 하반기 | 상반기 | 하반기 | 상반기 | 하반기 | ||||

| CU06 | 당뇨 황반부종 |

임상 단계 |

미주 및 유럽 |

- 임상 1상 진입 (미국) |

- 임상 1상 종료 (미국) |

- 임상 2상 진입 (미국) |

- | - | - 임상 2상 종료 (미국) |

- 임상 3상 진입 (미국) |

- |

| 아시아 | - | - | - | - | - | - | - | - 임상 3상 진입 (한국) |

|||

| 기술 이전 |

미주 및 유럽 |

- | - | - 기술이전 계약 체결 및 계약금 수령 (미주/유럽) |

- | - | - 마일스톤 수령 (미주/유럽) |

- 마일스톤 수령 (미주/유럽) |

- | ||

| 아시아 | - | - | - | - | - | - | - | - 기술이전 계약 체결 및 계약금 수령 (한국) |

|||

| CU01 | 당뇨병성 신증 |

임상 단계 |

미주 및 유럽 |

- | - | - | - 임상 2상 진입 (미국) |

- | - 임상 2상 종료 (미국) |

- 임상 3상 진입 (미국) |

- |

| 아시아 | - 임상 2a 종료 (한국) |

- 임상 2b/3상 진입 (한국) |

- | - | - | - 임상 2b/3상 종료 (한국) |

- NDA 제출 (한국) |

- Launch (한국) |

|||

| 기술 이전 |

미주 및 유럽 |

- | - | - | - | - 기술이전 계약 체결 및 계약금 수령 (미국/유럽) |

- 마일스톤 수령 (미주/유럽) |

- 마일스톤 수령 (미주/유럽) |

- | ||

| 아시아 | - | - | - | - 기술이전 계약 체결 및 계약금 수령 (아시아) |

- | - 마일스톤 수령 (아시아) |

- 마일스톤 수령 (아시아) |

- 마일스톤 수령 (아시아) |

|||

| CU03 | 습성 황반변성 |

임상 단계 |

미주 및 유럽 |

- | - | - | - 임상 1/2a 진입 (미국) |

- | - | - | - 임상 1/2a 종료 (미국) |

| 아시아 | - | - 임상 2a 종료 (한국) |

- 임상 2b/3 진입 (한국) |

- | - | - | - | - 임상 2b/3 종료 (한국) |

|||

| 기술 이전 |

미주 및 유럽 |

- | - | - | - | - | - | - 기술이전 계약 체결 및 계약금 수령 (미주/유럽) |

- 마일스톤 수령 (미주/유럽) |

||

| 아시아 | - | - | - | - 기술이전 계약 체결 및 계약금 수령 (아시아) |

- | - | - | - 마일스톤 수령 (아시아) |

|||

|

주1) 원/달러 환율은 2021년 6월 8일 기준 최근 1개년(2021년 5월 10일 ~ 2021년 6월 8일) 서울외국환중개 매매기준율 평균인 1,120.87원/USD을 적용하였습니다. 주2) 동사 보유 파이프라인 중 임상 1상 단계 이상의 파이프라인만을 대상으로 매출을 추정하였으며, 전임상 단계의 CU02, CU04, CU05, CU06-MI, CU06-ALI 파이프라인의 경우 매출 추정시 제외하였습니다. |

CU06(당뇨병성 황반부종 및 습성 황반변성 치료제)의 경우 상용화 시점을 앞당기고자 글로벌 파트너사인 떼아 오픈이노베이션과 협력하여 개발을 진행해왔습니다. 그러나 개발 과정에서 1) 임상 결과의 종합적 분석, 2) 인허가 전략 수립, 3) 글로벌 규제 대응 등 복합적인 절차가 추가로 요구되면서 당초 계획했던 상업화 일정이 조정되었습니다. 이로 인해 기술이전 마일스톤 수익 또한 예정된 시점에 인식되지 못하여, 기존 IPO 당시 제시했던 예상 매출 실적과 차이가 발생하게 되었습니다.

그동안 다수의 글로벌 제약사와 아시아 지역 판권에 대한 기술이전 협의를 진행하였으나, 계약 조건에 대한 이견으로 최종 계약에 이르지는 못했습니다. 이후 2024년 7월, 떼아 오픈이노베이션으로부터 글로벌 판권 전체를 반환받게 됨에 따라, 당사는 모든 권리를 통합적으로 확보하게 되었습니다. 이를 계기로 사업 전략을 수정하여, 이제는 CU06의 모든 적응증을 포함한 글로벌 판권 전체를 하나의 패키지로 기술이전하는 방안을 추진하며 보다 유리한 조건의 계약 체결을 위해 협의를 진행하고 있습니다. 기존의 단일 적응증 기술이전 전략에서 나아가, CU06(당뇨병성 황반부종 및 습성 황반변성 치료제)뿐만 아니라 적응증 확장 파이프라인인 CU104(궤양성 대장염) 및 CU106(면역항암제 병용요법)까지 동일한 핵심 작용기전을 가진 물질을 복수의 적응증으로 개발하고 있는 파이프라인들을 하나로 묶어 일괄로 기술이전하는 방식을 적극적으로 추진하고 있습니다.

이와 같이 모든 적응증을 포괄하는 기술이전 구조는 일부 글로벌 제약사들이 선호하는 방식으로, 현재 관련 파트너링 논의가 보다 진전된 상태입니다. 또한, CU06은 망막질환 적응증의 임상 2a상을 통해 개념입증(Proof of Concept)을 이미 확보하여 개발 단계가 이전보다 진척된 만큼, 당사는 2021년 10월 당시의 계약보다 개선된 조건과 규모의 기술이전 계약 달성을 목표로 하고 있습니다. 다만, 당사가 추진하는 기술이전 계약은 현재 파트너링을 논의하는 초기 단계로 구체적인 계약 조건이나 상대방이 확정된 것은 아니므로, 기술이전의 성공 여부 및 시기 등은 불확실할 수 있다는 점을 투자자께서는 유의하시기 바랍니다.

CU01(당뇨병성 신증 치료제)의 경우 당사는 IPO 당시 CU01의 글로벌 임상을 계획했으나, 최근 글로벌 시장에 출시된 당뇨병성 신증 치료제들의 대규모 임상 데이터를 분석한 후 보다 효율적인 방향으로 개발 전략을 수정했습니다. 실제로 바이엘의 케렌디아는 약 5,700명, SGLT-2 억제제 계열 약물들은 최대 6,600명의 환자를 대상으로 장기간 임상을 진행한 바 있습니다. 이러한 선행 사례는 CU01의 글로벌 허가 역시 수천 명 단위의 대규모 임상과 상당한 시간 및 비용이 요구됨을 시사하였고, 당사는 이를 고려하여 국내 임상에 우선 집중하는 것이 더 합리적이라고 판단했습니다.

CU01의 국내 임상의 경우 당뇨병성 신증에 대한 기존 임상 전례가 없었기 때문에 식품의약품안전처에서 임상 계획 변경을 권고로 기업공개 당시 계획했던 일정보다 지연되었습니다. 식품의약품안전처의 권고에 따라 당사는 당초 계획과 달리 CU01의 임상2b상과 임상3상의 분리 진행을 결정하였으며 2022년 07월 임상2b상 임상시험계획(IND)을 승인받고 2023년 02월 최초 환자를 등록하였습니다.

현재 국내 24개 주요 대학병원에서 약 240명의 환자를 대상으로 임상 2b상을 진행하고 있습니다. 2024년 의료계 집단행동의 여파로 임상시험기관의 환자 모집이 일시적으로 지연되는 어려움이 있었으나, 2025년 4월 모든 환자 모집을 완료하였습니다. 2025년 4분기 임상 종료가 예상되며, 확보된 데이터를 기반으로 기술이전 및 사업화 논의를 본격화할 계획입니다.

CU03(습성 황반변성 치료제)의 경우 약물의 특성 상 안구내 주사제와 병용투여 요법으로 개발 중인 약물로 단독으로 쓰이는 약물 대비 제한된 시장성을 가지며, 기존 주력 파이프라인인 CU06과 개발영역이 겹치고, 2024년 7월 항체 치료제 개발 전문기업인 맵틱스와의 공동 연구개발 계약을 통해 체결한 MT-103(습성 황반변성 및 당뇨병성 황반부종)이 추가로 우선 개발 파이프라인에 선정됨에 따라, CU03 대비 경쟁력이 높은 CU06과 MT-103 개발에 주력하며 글로벌 기술이전을 추진하고 있습니다.

| 파이프라인명 | CU03 | CU06 | MT-103 |

|---|---|---|---|

| 적응증 | 습성 황반변성 | 습성 황반변성, 당뇨병성 황반부종 | 습성 황반변성, 당뇨병성 황반부종 |

| 의약품 분류 | 천연물 신약 | 화학합성 신약 | 항체 신약 |

| 투여 경로 | 경구제 | 경구제 | 안구내 주사제 |

| 시장성 | 작음(안구내 주사제와 병용투여) | 높음(단독 투여 및 병용 투여 가능성) | 높음 |

| 글로벌 기술이전 가능성 | 낮음(천연물 신약의 특성상) | 높음 | 높음 |

| 출처) 당사 제시 |

최근 기존 망막질환 치료에 쓰이던 빌베리건조엑스(Bilberry Dried Extract)의 당뇨병성 망막병증에 대한 치료 효과의 근거 부족으로 해당 성분을 사용한 제품이 건강보험 급여 대상에서 제외되고, CU03과 유사한 천연물 기반 신약 후보물질인 안지오랩의 AL101-AMD가 국내 임상 3상 승인을 받는 등 시장에 긍정적인 변화가 나타나고 있습니다. 당사는 이러한 우호적인 시장 환경을 적극 활용하여 이미 확보한 CU03의 임상2a상 결과를 바탕으로 국내 기술이전을 추진하고 있습니다.

한편, 당사는 2024년 07월 항체 치료제 개발기업 맵틱스와 난치성 혈관질환에 대한 단일 및 다중 항체 치료제 공동 연구개발 계약을 체결하여 8개의 항체 파이프라인(MT 시리즈)을 확보하는 등 지속적으로 외부 협력을 통한 파이프라인 확장을 추진하고 있습니다.

이러한 기술이전 및 공동개발 계약은 다음과 같은 다양한 내재적 위험을 수반합니다. 기술이전의 경우, 파트너사가 자체적인 경영 판단, 전략 수정, 자금 조달의 어려움, 예상치 못한 임상 결과, 규제 환경 변화 등의 이유로 해당 파이프라인의 개발을 중단하거나 지연시킬 수 있습니다. 이 경우 당사는 계약상 예정된 마일스톤 수익을 수령하지 못하거나 수령 시기가 지연될 수 있으며, 최종적으로 상업화에 실패하여 로열티 수익을 얻지 못할 가능성이 있습니다. 마일스톤은 특정 개발 단계의 성공적인 달성을 조건으로 지급되므로, 해당 단계에 도달하지 못하면 수령할 수 없습니다. 신약 개발의 낮은 성공률을 고려할 때, 모든 마일스톤이 계획대로 수취될 것이라고 보장할 수 없습니다. 또한, 상업화에 성공하더라도 실제 매출 규모, 시장 경쟁 상황, 약가 수준 등에 따라 로열티 수익 규모가 기대에 미치지 못할 수 있습니다. 계약 조건에 따라 중도 해지될 위험도 존재하며, 이 경우 권리 회수 및 새로운 파트너 물색에 어려움을 겪을 수 있습니다. 계약 내용 해석 차이 등으로 파트너사와의 분쟁 발생 가능성도 배제할 수 없습니다.

공동개발의 경우, 파트너사와의 연구 방향, 개발 우선순위, 비용 분담, 지적재산권 귀속 등에 대한 의견 차이로 의사결정이 지연되거나 프로젝트 진행에 차질이 발생할 수 있습니다. 예상보다 개발 비용이 증가하거나 특정 파트너사가 자금 조달에 어려움을 겪을 경우 프로젝트 진행에 부담이 될 수 있으며, 공동 소유 지적재산권의 활용 또한 복잡한 협의 과정을 거쳐야 할 수 있습니다. 파트너사의 경영 전략 변경이나 인수합병 등도 공동개발 계약의 지속성에 영향을 미칠 수 있습니다.

당사는 계약 조건의 면밀한 검토와 파트너사와의 긴밀한 협력을 통해 이러한 위험을 최소화하고자 하나, 기술이전 및 공동개발과 관련된 불확실성은 여전히 존재하며, 이는 당사의 경영 성과 및 재무 상태에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 기술이전 및 공동개발 계약에 따른 수익 실현의 불확실성과 파트너사의 개발 역량 및 전략 변화에 따른 위험이 당사의 재무적 성과 및 파이프라인 가치에 직접적인 영향을 줄 수 있음을 충분히 고려하시기 바랍니다.