|

|

대표이사등의 확인 서명 |

증 권 신 고 서

| ( 채 무 증 권 ) |

| 금융위원회 귀중 | 2025년 06월 05일 |

| 회 사 명 : |

현대코퍼레이션홀딩스 주식회사 |

| 대 표 이 사 : |

정몽혁, 김원갑, 권철호 |

| 본 점 소 재 지 : | 서울시 종로구 율곡로2길 25 |

| (전 화) 02-390-1114 | |

| (홈페이지) http://www.hyundaicorpholdings.com |

|

| 작 성 책 임 자 : | (직 책) 회계관리팀장 (성 명) 김 정 훈 |

| (전 화) 02-390-1537 | |

| 모집 또는 매출 증권의 종류 및 수 : | 현대코퍼레이션홀딩스(주) 제1회 무기명식 이권부 무보증 공모사채 | |

| 모집 또는 매출총액 : | 20,000,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 현대코퍼레이션홀딩스(주) → 서울시 종로구 율곡로2길 25 NH투자증권(주) → 서울시 영등포구 여의대로 108 KB증권(주) → 서울시 영등포구 여의나루로 50 |

【 대표이사 등의 확인 】

|

|

|

대표이사등의 확인 서명 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 |

■ 공통 부문 아. 버섯 사업 관련 위험 ■ 주요 관계회사의 사업위험(종합상사업 : 현대코퍼레이션(주))

|

| 회사위험 |

가. 수익성 관련 위험 ■ 주요 관계회사의 회사위험(종합상사업 : 현대코퍼레이션(주)) 사. 무역업에 대한 매출액 편중과 수익성 변동위험 |

| 기타 투자위험 | 가. 환금성 제약 위험 본 사채의 상장신청예정일은 2025년 06월 18일이고, 상장예정일은 2025년 06월 19일입니다. 본 사채는 한국거래소의 채권상장요건을 충족하고 있으므로 상장심사를 통과할 것으로 판단됩니다. 그러나 채권시장에 상존하는 여러 변수들과 변동성에 의해 상장 이후 수급불균형 등의 이유로 환금성이 훼손될 수 있으니 투자자들께서는 유의하시기 바랍니다. 나. 기한이익 상실 위험 당사가 본 사채의 발행과 관련하여 사채관리회사와 맺은 사채관리계약과 관련하여 재무비율 등의 유지, 담보권 설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에게 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 다. 신용평가에 관한 사항 본 사채는 한국신용평가(주), 한국기업평가(주)로부터 A-(긍정적)등급을 받았습니다. A-등급의 의미는 원리금 지급확실성이 높지만 장래 급격한 환경변화에 다소 영향을 받을 가능성이 상위 등급에 비해서 높다는 의미입니다. 투자자 여러분께서는 증권신고서에 기재된 투자위험요소와 함께 첨부된 신용평가서의 내용을 충분히 고려하셔서 투자의사 결정에 임하시기 바랍니다. 라. 일정변경 및 예금자 보호 미적용 대상 위험 본 증권신고서상의 공모일정은 확정된 것이 아니며, 증권신고서의 기재사항은 금융감독원 공시심사과정에서 정정사유가 발생할 경우 변경될 수 있음을 유의하시고, 최종 증권신고서 및 투자설명서 내용을 참고하시기 바랍니다. 또한 본 사채는 예금자보호법의 적용 대상이 아니고, 원리금상환 불이행에 따른 투자위험은 투자자에게 귀속되며 원리금 상환을 현대코퍼레이션홀딩스(주)가 전적으로 책임집니다. 마. 투자위험요소 관련 유의사항 당사는 상기에 기술된 투자위험요소 외에도 전반적으로 불안정한 경제상황 등에 의하여 직접적 또는 간접적으로 영향을 받을 수 있습니다. 당사의 재무제표는 당사의 재무상태에 영향을 미칠 수 있는 경제상황에 대한 경영자의 현재까지의 평가를 반영하고 있으나 그 실제결과는 현재 시점에서의 평가와는 상당히 다를 수 있는 만큼, 투자자 여러분께서는 이점 유의하여 투자에 임하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 1 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

20,000,000,000 | 모집(매출)총액 | 20,000,000,000 |

| 발행가액 | 20,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2027년 06월 18일 |

| 원리금 지급대행기관 |

(주)하나은행 계동지점 |

(사채)관리회사 | 키움증권(주) |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2025년 05월 19일 | 한국기업평가 | 회사채 (A-) |

| 2025년 05월 30일 | 한국신용평가 | 회사채 (A-) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | NH투자증권 | 1,000,000 | 10,000,000,000 | 인수금액의 0.25% | 총액인수 |

| 대표 | 케이비증권 | 1,000,000 | 10,000,000,000 | 인수금액의 0.25% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2025년 06월 18일 | 2025년 06월 18일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 20,000,000,000 |

| 발행제비용 | 72,620,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채의 발행과 관련하여 2025년 05월 21일 NH투자증권(주) 및 KB증권(주)와 공동대표주관계약을 체결함 ▶ 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음 ▶ 사채는 사채권을 발행하지 않으므로 「주식·사채 등의 전자등록에 관한 법률」 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함 ▶ 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2025년 06월 18일이며, 상장예정일은 2025년 06월 19일임 |

||

| 주1) 본 사채는 2025년 06월 11일 09시부터 16시 30분까지 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률 등이 결정될 예정입니다. 주2) 상기 기재된 총액(전자등록총액, 모집(매출)총액, 발행가액)은 예정금액이며, 수요예측 결과에 따라 제1회 무보증사채 전자등록총액은 합계 금 삼백억원(\30,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. 주3) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가, KIS자산평가, NICE피앤아이, FN자산평가)에서 최종으로 제공하는 A- 2년 만기 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 주4) 확정 금액 및 확정 가산금리, 확정된 인수인의 인수수량 및 인수금액은 2025년 06월 12일 정정신고서를 통해 공시할 예정입니다. 상기 일정은 금리 협의 상황에 따라 일부 변동이 가능합니다. 주5) "최종 인수수수료"는 발행회사의 판단에 따라 "인수단"에게 정액으로 지급할 수 있습니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

| [회 차 : | 1 | ] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증 공모사채 | |

| 전자등록 총액 | 20,000,000,000 | |

| 발 행 가 액 | 20,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익률(%) | - | |

| 모집 또는 매출가액 | 사채 전자등록총액의 100.00% | |

| 모집 또는 매출총액 | 20,000,000,000 | |

| 각 사채의 금액 | 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | - |

| 변동금리부사채이자율 | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채" 발행일로부터 원금상환기일 전일까지 계산하고, 매 3개월마다 "본 사채"의 이율을 적용한 연간 이자의 1/4씩 분할 후급하여 아래의 이자지급기일에 지급한다. 이자지급기일이 영업일이 아닌 경우 그 다음 영업일에 이자를 지급하되, 이자지급기일 이후의 이자는 계산하지 아니한다. 각 지급기일(원금상환기일 또는 이자지급기일이 은행의 영업일이 아닌 경우에는 그 익영업일을 말한다)에 "발행회사"가 원금 또는 이자를 지급하지 아니한 때에는 동 연체금액에 대하여 연체이자를 지급한다. 이 경우 연체이자는 각 지급기일의 익일부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행이 정한 연체대출이율 중 최고이율(이하 "연체대출 최고이율"이라 한다)을 적용하여 계산한다. 단, 연체대출 최고이율이 "본 사채"의 이율을 하회하는 경우에는 "본 사채"의 이율을 적용한다. |

| 이자지급 기한 |

2025년 09월 18일, 2025년 12월 18일, 2026년 03월 18일, 2026년 06월 18일, 2026년 09월 18일, 2026년 12월 18일, 2027년 03월 18일, 2027년 06월 18일. |

|

| 신용평가 등급 | 평가회사명 | 한국기업평가 / 한국신용평가 |

| 평가일자 | 2025년 5월 19일 / 2025년 5월 30일 | |

| 평가결과등급 | A-(긍정적) / A-(긍정적) |

|

| 상환방법 및 기한 |

상 환 방 법 | "본 사채"의 원금은 2027년 06월 18일("상환기일")에 일시 상환한다. 다만 상환기일이 영업일이 아닌 경우 그 다음 영업일에 상환하되, 원금상환기일 이후의 이자는 계산하지 아니한다. |

| 상 환 기 한 | 2027년 06월 18일 | |

| 납 입 기 일 | 2025년 06월 18일 | |

| 전자등록기관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)하나은행 계동지점 |

| 회사고유번호 | 00164478 | |

| 기 타 사 항 | ▶ 본 사채의 발행과 관련하여 2025년 05월 21일 NH투자증권(주) 및 KB증권(주)와 공동대표주관계약을 체결함 ▶ 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음 ▶ 사채는 사채권을 발행하지 않으므로 「주식·사채 등의 전자등록에 관한 법률」 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함 ▶ 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2025년 06월 18일이며, 상장예정일은 2025년 06월 19일임 |

|

| 주1) 본 사채는 2025년 06월 11일 09시부터 16시 30분까지 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률 등이 결정될 예정입니다. 주2) 상기 기재된 총액(전자등록총액, 모집(매출)총액, 발행가액)은 예정금액이며, 수요예측 결과에 따라 제1회 무보증사채 전자등록총액은 합계 금 삼백억원(\30,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. 주3) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가, KIS자산평가, NICE피앤아이, FN자산평가)에서 최종으로 제공하는 A- 2년 만기 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 주4) 확정 금액 및 확정 가산금리, 확정된 인수인의 인수수량 및 인수금액은 2025년 06월 12일 정정신고서를 통해 공시할 예정입니다. 상기 일정은 금리 협의 상황에 따라 일부 변동이 가능합니다. 주5) "최종 인수수수료"는 발행회사의 판단에 따라 "인수단"에게 정액으로 지급할 수 있습니다. |

2. 공모방법

- 해당사항 없습니다.

3. 공모가격 결정방법

가. 공모가격 결정방법 및 절차

| 구 분 | 내 용 |

|---|---|

| 공모희망금리 최종결정 | 발행회사와 공동대표주관회사인 인수단이 합의하여 최종 공모가격을 결정할 예정입니다. - 발행회사 : 대표이사, 경영지원실장, 재무지원팀장 등 - 공동대표주관회사: 담당임원 및 부서장 등 |

| 공모희망금리 결정 협의절차 | 수요예측 결과 및 유효수요, 금융시장의 상황 등을 감안한 후 발행회사와 공동대표주관회사가 협의하여 발행수익률을 결정할 예정입니다. |

| 수요예측결과 반영여부 | 수요예측 참여물량 중 "유효수요(과도하게 높거나 낮은 금리로 참여한물량을 제외한 참여물량)"를 집계하고, 해당 결과를 바탕으로 시장상황 등을 종합적으로 고려하여 발행회사와 공동대표주관회사가 합의를 통해 발행수익률을 결정합니다. |

| 수요예측 재실시 여부 | 수요예측 종료 후, 제출된 증권신고서에 대한 금융감독원의 정정요구명령 등으로 인하여 발행일정이 변경될 경우에도 별도의 수요예측을 재실시하지 않고 최초의 수요예측 결과를 따릅니다. |

나. 대표주관회사의 공모희망금리 산정

| 구 분 | 내 용 |

|---|---|

| 공모희망금리 산정방식 |

공동대표주관회사인 NH투자증권(주) 및 KB증권(주)은 현대코퍼레이션홀딩스(주)의 제1회 무보증사채의 발행에 있어 민간채권평가사의 평가금리, 최근 국고 대비 개별민평 및 등급민평 스프레드 동향, 최근 동일 등급 회사채 발행 사례, 최근 동일등급 기발행 회사채 유통금리 및 스프레드, 채권시장 동향 및 전망 등을 고려하여 공모희망금리를 결정하였습니다. |

| 공모희망금리 | 수요예측시 공모희망 금리는 다음과 같이 결정하였습니다. [제1회] 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가, KIS자산평가, NICE피앤아이, FN자산평가)에서 최종으로 제공하는 A- 2년 만기 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율임. * 발행회사와 공동대표주관회사가 협의하여 제시하는 공모희망금리 밴드는 금리를 확정 또는 보장하는 것이 아니기 때문에 단순 참고 사항으로 활용하시기 바랍니다. |

| 수요예측 참가신청 관련사항 |

수요예측은「무보증사채 수요예측 모범규준」에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 K-Bond 프로그램을 사용합니다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 팩스 접수, E-Mail 접수 등 수요예측 방법을 결정합니다.

|

| 배정관련 사항 |

본 사채의 배정은 "무보증사채 수요예측 모범규준" 「I. 수요예측 업무절차 - 5. 배정에 관한 사항」 및 공동대표주관회사의 내부지침에 따라 결정합니다. - 공동대표주관회사는 무보증사채의 배정에 관한 합리적인 기준을 마련하여 운영합니다. 나. 배정시 준수 사항 - 공동대표주관회사는 수요예측 종료 후 수요예측 참여자별로 청약예정 물량을 배정할 때에 다음 각 사항을 준수합니다. ① 과도하게 낮은 금리에 참여한 자를 부당하게 우대하여 배정하지 아니할 것 ② 금리를 제시하지 않은 수요예측 참여자는 낮은 가중치를 부여하여 배정할 것 다. 배정시 가중치 적용 - 공동대표주관회사는 다음 각 사항을 고려하여 수요예측 참여자별로 배정의 가중치를 달리 적용할 수 있습니다. ① 참여시간ㆍ참여금액 등 정량적 기준 ② 수요예측 참여자의 성향ㆍ과거 참여이력 및 행태ㆍ가격평가능력 등 해당 참여자와 관련한 정성적 요소 라. 납입예정 물량 배정 원칙 - 공동대표주관회사는 무보증사채의 청약이 종료된 이후 청약자별로 납입예정 물량을 배정할 때에 수요예측에 참여한 자를 그렇지 않은 자보다 우대하여 배정합니다.

|

| 유효수요 판단 기준 |

"유효수요"(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)는 금융투자협회의 "무보증사채 수요예측 모범규준" 및 "대표주관회사 내부지침"과 수요예측 결과에 근거하여 결정됩니다. 이러한 "유효수요" 결정 이후 최종 발행금리 결정시 "발행회사"와 "공동대표주관회사"가 협의를 통해 최종 결정할 예정입니다. "공동대표주관회사"는 금융투자협회 "무보증사채 수요예측 모범규준" 「I. 수요예측 업무절차 - 3. 유효수요의 합리적 판단」 및 합리적인 내부기준에 따라 산정한 "유효수요"의 범위, 판단기준, 산정 근거 및 결과와 확정 금액 및 확정 이자율을 수요예측 후 정정신고서를 통해 공시할 예정입니다. |

| 금리미제시분 및 공모희망금리 범위 밖 신청분의 처리방안 |

「무보증사채 수요예측 모범규준」에 따라 낮은 가중치를 부여하여 배정하거나 수요예측 결과에 따라 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"의 범주에 포함되지 않아 배정되지 않을 수 있습니다. |

| 비 고 | 상기와 같이 산정된 공모희망금리는 시장 및 기업의 상황에 따라 변동될 수 있으며, 단순 참고 사항으로 활용하시기 바랍니다. 또한 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있음을 주지하시기 바랍니다. |

□ 공모희망금리 산정 근거

공동대표주관회사는 다음과 같은 사항을 종합적으로 고려하여 현대코퍼레이션홀딩스(주)의 제1회 무보증사채의 공모희망 금리를 결정하였습니다.

| 구분 | 검토사항 |

|---|---|

| ① | 민간채권평가회사 평가금리 및 스프레드 동향 |

| ② | 최근 동일 등급 회사채 발행 사례 |

| ③ | 채권시장 동향 및 최종공모희망금리 결정 |

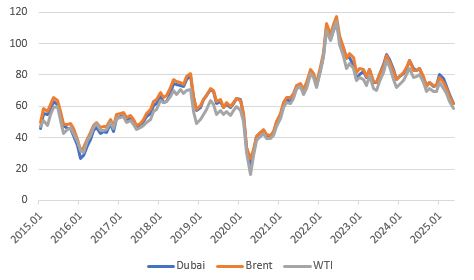

① 민간채권평가회사의 평가금리 및 스프레드 동향

1) 민간채권평가회사 4사(한국자산평가, KIS자산평가, NICE피앤아이, FN자산평가)에서 제공하는 최초 증권신고서 제출 1영업일 전 "A-등급" 2년 만기 회사채 수익률의 산술평균(이하 "등급민평")

| [민간채권평가회사 4사 등급민평금리 및 산술평균(2025년 06월 04일 기준)] |

| (단위: %) |

| 구 분 | KIS자산평가(주) | 한국자산평가(주) | NICE피앤아이(주) | (주)FN자산평가 | 산술평균 |

| "A-등급" 2년 만기 회사채 수익률 | 3.628 | 3.607 | 3.604 | 3.596 | 3.608 |

| 자료: BONDWEB |

2) 민간채권평가회사 4사(한국자산평가, KIS자산평가, NICE피앤아이, FN자산평가)에서 제공하는 최초 증권신고서 제출 1영업일 전 국고 금리 2년 국고채권 수익률의 산술평균(이하 "국고2년")과 등급민평 간의 스프레드

| [기준일: 2025년 06월 04일] (단위: %, %p.) |

| 만기 | 국고채권(%) | "A-" 등급민평의 국고대비 스프레드 (%p.) |

| 2년 | 2.380 | 1.228 |

| 자료 : BONDWEB |

3) 최근 3개월간(2025.03.05~2025.06.04) 등급민평, 국고 금리 및 스프레드추이

| [최근 3개월간 등급민평, 국고 금리 및 등급민평 스프레드 추이] |

| (기준일: 2025년 06월 04일) (단위: %, %p.) |

| 일자 | 2년 만기 기준 | ||

| (A)국고채권 시가평가수익률 |

(B) A- 등급민평 수익률 |

(B-A) 국고 대비 |

|

| 2025-06-04 | 2.380 | 3.608 | 1.228 |

| 2025-06-02 | 2.327 | 3.559 | 1.232 |

| 2025-05-30 | 2.327 | 3.560 | 1.233 |

| 2025-05-29 | 2.327 | 3.557 | 1.230 |

| 2025-05-28 | 2.312 | 3.545 | 1.233 |

| 2025-05-27 | 2.327 | 3.567 | 1.240 |

| 2025-05-26 | 2.335 | 3.570 | 1.235 |

| 2025-05-23 | 2.333 | 3.560 | 1.227 |

| 2025-05-22 | 2.328 | 3.556 | 1.228 |

| 2025-05-21 | 2.344 | 3.571 | 1.227 |

| 2025-05-20 | 2.340 | 3.570 | 1.230 |

| 2025-05-19 | 2.361 | 3.591 | 1.230 |

| 2025-05-16 | 2.332 | 3.555 | 1.223 |

| 2025-05-15 | 2.361 | 3.582 | 1.221 |

| 2025-05-14 | 2.363 | 3.585 | 1.222 |

| 2025-05-13 | 2.384 | 3.602 | 1.218 |

| 2025-05-12 | 2.349 | 3.570 | 1.221 |

| 2025-05-09 | 2.352 | 3.565 | 1.213 |

| 2025-05-08 | 2.320 | 3.527 | 1.207 |

| 2025-05-07 | 2.299 | 3.507 | 1.208 |

| 2025-05-02 | 2.325 | 3.534 | 1.209 |

| 2025-04-30 | 2.321 | 3.532 | 1.211 |

| 2025-04-29 | 2.355 | 3.563 | 1.208 |

| 2025-04-28 | 2.355 | 3.563 | 1.208 |

| 2025-04-25 | 2.351 | 3.561 | 1.210 |

| 2025-04-24 | 2.382 | 3.586 | 1.204 |

| 2025-04-23 | 2.379 | 3.578 | 1.199 |

| 2025-04-22 | 2.373 | 3.574 | 1.201 |

| 2025-04-21 | 2.366 | 3.569 | 1.203 |

| 2025-04-18 | 2.391 | 3.582 | 1.191 |

| 2025-04-17 | 2.424 | 3.608 | 1.184 |

| 2025-04-16 | 2.376 | 3.559 | 1.183 |

| 2025-04-15 | 2.443 | 3.603 | 1.160 |

| 2025-04-14 | 2.453 | 3.612 | 1.159 |

| 2025-04-11 | 2.452 | 3.610 | 1.158 |

| 2025-04-10 | 2.482 | 3.648 | 1.166 |

| 2025-04-09 | 2.470 | 3.633 | 1.163 |

| 2025-04-08 | 2.465 | 3.620 | 1.155 |

| 2025-04-07 | 2.461 | 3.610 | 1.149 |

| 2025-04-04 | 2.532 | 3.667 | 1.135 |

| 2025-04-03 | 2.615 | 3.756 | 1.141 |

| 2025-04-02 | 2.648 | 3.800 | 1.152 |

| 2025-04-01 | 2.650 | 3.802 | 1.152 |

| 2025-03-31 | 2.630 | 3.783 | 1.153 |

| 2025-03-28 | 2.691 | 3.834 | 1.143 |

| 2025-03-27 | 2.687 | 3.838 | 1.151 |

| 2025-03-26 | 2.687 | 3.836 | 1.149 |

| 2025-03-25 | 2.677 | 3.826 | 1.149 |

| 2025-03-24 | 2.672 | 3.818 | 1.146 |

| 2025-03-21 | 2.664 | 3.816 | 1.152 |

| 2025-03-20 | 2.657 | 3.814 | 1.157 |

| 2025-03-19 | 2.674 | 3.817 | 1.143 |

| 2025-03-18 | 2.664 | 3.804 | 1.140 |

| 2025-03-17 | 2.666 | 3.802 | 1.136 |

| 2025-03-14 | 2.654 | 3.803 | 1.149 |

| 2025-03-13 | 2.640 | 3.789 | 1.149 |

| 2025-03-12 | 2.625 | 3.777 | 1.152 |

| 2025-03-11 | 2.645 | 3.782 | 1.137 |

| 2025-03-10 | 2.673 | 3.820 | 1.147 |

| 2025-03-07 | 2.667 | 3.791 | 1.124 |

| 2025-03-06 | 2.696 | 3.825 | 1.129 |

| 2025-03-05 | 2.677 | 3.814 | 1.137 |

| 자료 : BONDWEB |

② 최근 3개월 내 동일 등급 회사채 발행 사례 검토

| [A-등급 무보증 회사채 발행내역] | |

| (기준일: 2025년 03월 05일 ~ 2025년 06월 04일) | (단위: 억원, %, bp) |

| 발행회사 | 발행일 | 만기 | 발행금액 (억원) |

발행 금리 |

금리밴드 | 발행조건 |

|---|---|---|---|---|---|---|

| 동화기업 | 2025-03-10 | 2 | 600 | 5.100% | 고정금리 4.5%~5.1% |

- |

| 현대종합특수강 | 2025-03-13 | 2 | 250 | 3.607% | 등급민평 2년 -0.30%p.~+0.30%p. | -17bp |

| 3 | 250 | 3.724% | 등급민평 3년 -0.30%p.~+0.30%p. | -41bp | ||

| 하림지주 | 2025-04-09 | 1.5 | 1,000 | 4.125% | 개별민평 1.5년 -0.30%p.~+0.30%p. | +30bp |

| 2 | 500 | 4.211% | 개별민평 2년 -0.30%p.~+0.30%p. | +30bp | ||

| 한화호텔앤드리조트 | 2025-04-11 | 1.5 | 500 | 3.470% | 개별민평 1.5년 -0.40%p.~+0.40%p. | +30bp |

| 2 | 400 | 3.564% | 개별민평 2년 -0.40%p.~+0.40%p. | +31bp | ||

| 한국토지신탁 | 2025-04-29 | 2 | 200 | 5.628% | 개별민평 2년 -0.30%p.~+0.30%p. | +28bp |

| 3 | 300 | 5.859% | 개별민평 3년 -0.30%p.~+0.30%p. | +28bp | ||

| 대한제당 | 2025-04-30 | 3 | 430 | 3.663% | 개별민평 3년 -0.30%p.~+0.30%p. | -20bp |

| 이지스자산운용 | 2025-05-29 | 1 | 360 | 5.455% | 개별민평 1년 -0.30%p.~+0.30%p. | +30bp |

| 2 | 440 | 5.715% | 개별민평 2년 -0.30%p.~+0.30%p. | +29bp |

| 자료 : 금융감독원 전자공시시스템 주1) 신종자본증권 제외 |

최근 3개월간 발행된 동일등급(A-) 회사채 발행내역은 총 7건이 있었습니다. 7건 중 5건은 수요예측 공모희망금리의 기준금리를 개별민평으로 설정하였고, 1건은 등급민평, 1건은 고정금리로 설정하였습니다. 수요예측 기준이 개별민평인 경우 개별민평 금리대비 -20bp ~ +31bp를 가산하여 발행 되었으며, 수요예측 기준이 등급민평인 현대종합특수강의 경우 개별민평대비 만기별로 각각 -17bp, -41bp를 가산하여 발행 되었습니다.

이상에서 살펴본 바와 같이 회사채 발행시 동일 등급(A-) 발행이더라도 각사가 속한 해당산업 및 각 기업의 재무구조 등에 따라 발행조건에 차이가 있었음을 확인 할 수 있었으나, 모두 모집금액을 초과하는 수요를 모았으며 발행가산금리 또한 모두 공모희망금리 상단 이하에서 결정되었습니다.

③ 채권시장 동향 및 최종공모희망금리 결정

당사는 이번 제1회 무보증 사채 발행과 관련하여 공모희망금리 결정 과정에서 A-등급의 등급민평금리, 국고채권 대비 등급민평의 스프레드 추이, 최근 발행한 동일 등급 회사채의 발행금리, 수요예측 금리밴드 상단 설정 및 스프레드 확정 결과 등을 종합적으로 고려하였습니다.

한국은행은 COVID-19로 인한 금리 인하 이후 기준금리를 지속 동결하였다가, 수출 호조와 견조한 설비투자를 근거로 2021년 08월, 2018년 11월 이후 2년 9개월 만에 0.75%로 0.25%p. 인상하였으며 이후 2021년 11월 및 2022년 1월 기준금리를 추가적으로 각각 0.25%p. 인상하였습니다. 반면, FOMC는 2021년 6월 기준금리를 동결하였으나, 연방기금 목표금리 전망치 점도표에서 금리 인상 시점을 앞으로 큰 폭 조정하였고 테이퍼링에 대한 논의를 시작하였습니다.2022년에는 미국의 소비자물가 상승률이 40년만에 최고치를 경신함에 따라 높은 인플레이션 압력을 경감시키기 위해 FOMC는 2022년 3월 기준금리 0.25%p. 인상(0.25~0.5%)을 시작으로 5월 0.50%p., 6월, 7월, 9월, 11월 각각 0.75%p., 12월 0.50%p.를 인상하며 역사 이래 가장 짧은 기간에 4.25%p. 인상을 결정하였습니다. 한국 또한 2022년 02월 금통위에서는 기준금리를 동결하였으나 빠르게 증가하는 물가 상승을 억제하기 위해 2022년 4월, 5월, 8월, 11월 금통위에서 각각 0.25%p., 7월, 10월 금통위에서 각각 0.50%p. 기준금리를 인상 결정하였습니다.

2023년에도 여전히 높은 물가 상승에 대한 압박으로 FOMC는 2023년 2월 1일 기준금리 0.25%p. 인상을 결정했습니다. 2023년 3월 23일 FOMC는 물가안정과 SVB 등 은행 파산에 대응하는 금융안정 사이에서 또 다시 베이비스텝을 유지하며 0.25%p. 추가 인상을 결정하였고, 5월까지 연달아 0.25%p. 인상하였습니다. 2023년 6월 15일 FOMC는 15개월 만에 금리를 동결하였으나, 2023년 7월 26일 다시 0.25%p. 추가 인상을 결정하여 22년만에 최고치의 금리 수준을 기록하였습니다. 2023년 9월 21일 FOMC는 긴축적인 입장을 유지하며 만장일치로 금리 동결하였으며, 이후 두 차례 FOMC에서 기준금리 동결을 이어갔습니다. 12월 FOMC에서 파월 의장은 직접적인 언급으로 향후 기준 금리 인상 부재 및 인하 가능성을 시사하였고, 이후 2024년에 진행한 2월, 3월, 5월, 6월 및 7월 FOMC에서 기준금리를 동결하였습니다. 2024년 9월 진행된 FOMC에서 연준은 최근 인플레이션이 다소 안정되고 경기 침체에 대한 우려가 커지면서 기준금리를 0.50%p. 인하하였고, 금리 인하기가 시작되었습니다. 2024년 11월 FOMC 정례회의에서는 최근 지표들이 미국 경제가 견고하게 확장하고 있음을 보여 주며, 고용과 인플레이션 목표 달성을 위한 위험 요인들이 대체로 균형을 이루고 있다고 판단하여 기준금리를 0.25%p. 인하하였으며, 12월 FOMC에서도 기준금리 0.25%p. 추가 인하하여 기준금리를 4.25%p. ~ 4.50%p.로 결정하였습니다. 2025년 1월 FOMC를 통해 통화정책의 핵심 기준이 고용에서 다시 물가지표로 이동하였으며, 트럼프 정부 정책(관세, 이민자 정책 등)에 대한 불확실성이 통화정책 경로에 중요한 변수로 작동할 것임을 시사하였습니다. 이후 2025년 3월 FOMC에서도 금리를 동결하였으며, 5월 FOMC는 경제전망에 대한 불확실성 확대되고, 실업률 상승과 인플레이션 상승의 위험이 높아졌다는 판단 속 3회 연속 정책금리를 동결하였습니다. 증권신고서 제출일 전 영업일 기준 미국의 기준금리는 4.25%p. ~ 4.50%p.입니다.

한국의 경우 2022년말 레고랜드 사태에 따른 크레딧 금리 급등에도 불구, 글로벌 금리 인상 기조에 동반한 금통위의 기준금리 인상 기조가 2023년도에도 지속되어 1월에는 0.25%p. 인상하였습니다. 2023년 2월 금통위는 기준금리를 동결하였습니다. 4월 금통위에서는 3월 발생한 SVB, CS 파산으로 인한 글로벌 금융 시장 불안정성 확대를 지적하며 만장일치로 동결을 결정하였으나, 기자회견에서 총재는 5명의 위원은 추가 인상의 여지를 열어두었다고 언급하였습니다. 이후 5월, 7월 및 8월 금통위에서도 동결을 결정하였으나, 가계부채 증가세 등을 우려하며 3.75%까지 기준금리를 추가 인상가능성을 열어둬야 한다는 의견을 제시하였습니다. 10월 금통위에서 한은은 물가상승률이 기조적인 둔화 흐름을 이어갈 것으로 전망되지만 주요국의 통화긴축 기조 장기화, 지정학적 리스크 증대 등으로 물가상승률의 둔화 속도가 당초 예상보다 완만해질 것으로 전망되고, 가계부채의 증가 흐름도 지켜볼 필요가 있다고 얘기하며 기준금리 동결을 유지하였습니다. 11월 금통위에서도 한은은 경기 회복세가 뚜렷하지 않은 데다 부동산 프로젝트파이낸싱 부실 등 금융시장 불안도 여전해 금리를 올리기가 어렵고, 가계부채·물가 잠재 위험과 미국과의 금리차 등 때문에 내리기도 쉽지 않다는 이유로 기준금리 동결을 유지하였습니다. 2024년 들어서는 1월, 2월, 4월, 5월, 7월 5차례 연속 기준금리를 동결했으며, 8월 금통위에서도 높은 가계대출과 부동산 시장의 변동성을 언급하며 정부의 거시건전성 정책 효과를 지켜본 이후에 피벗에 나서야 한다는 시각을 보이며 한 차례 더 기준금리를 동결하였습니다. 2024년 10월 금통위에서는 물가상승률이 뚜렷한 안정세를 보이고 가계부채 증가세가 둔화되고 있는 점을 언급하며 한국 기준금리를 3.50%에서 0.25%p. 인하하였고, 2024년 11월 및 2025년 2월 금통위에서도 0.25%p. 추가 인하한 후 2025년 4월 금통위에서는 금리를 동결하였으나, 5월 금통위에서는 내수회복 지연 및 관세로 인한 수출 둔화 장기화 가능성 등으로 2025년 및 2026년 성장률 전망치를 하향 조정함에 따라 만장일치로 기준금리를 0.25%p. 인하하였습니다. 그 결과 증권신고서 제출 전일 현재 한국의 기준금리는 2.50%이며, 내수경기 침체에 따라 경기부양 목적의 추가적인 금리 인하에 대한 필요성이 대두되고 있는 상황입니다.

한편, 대내외적으로 나타나는 불확실성 요소로는 트럼프 대통령 재선에 따른 무역 전쟁 격화 가능성 및 미국, 중국 경기 회복 지연 등이 있습니다. 이러한 불확실성에 의해 기관투자자의 투자 심리가 상당 부분 위축될 가능성이 존재합니다. 경기 불확실성에 따른 기관투자자의 선별적인 투자가 진행될 것으로 예상되며, 개별회사의 신용도 및 재무안정성을 바탕으로 최근 재무 실적이 저조한 회사나 신용등급 강등 가능성이 있는 회사에 대한 투자 심리는 위축될 것으로 전망됩니다.

[종합결론]

현대코퍼레이션홀딩스(주)의 제1회 무보증사채 발행을 위한 공모희망금리 결정 시 '① 민간채권평가회사의 평가금리 및 스프레드 동향', '② 최근 3개월 내 동일 등급 회사채 발행 사례', '③ 채권시장 동향' 등의 내용을 종합적으로 고려하여 다음과 같이 공모희망금리를 결정하였습니다.

- 제1회 무보증사채: 청약일로부터 1영업일 전 민간채권평가회사 4사(한국자산평가, KIS자산평가, NICE피앤아이, FN자산평가)에서 최종으로 제공하는 A-등급 2년 만기 회사채 등급민평 수익률의 산술평균(소수점 넷째자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율

발행회사와 공동대표주관회사는 합리적으로 판단하여 공모희망금리밴드를 제시하였으나 금리를 확정 또는 보장하는 것이 아니므로, 투자 결정을 위한 판단 및 수요예측 및 청약 시 참고 사항으로 활용해야 하며, 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있습니다. 수요예측 후 유효수요 및 금리는 "무보증사채 수요예측 모범규준" 및 공동대표주관회사의 수요예측지침에 의거하여 대표주관회사가 결정하며, 필요시 발행회사와 협의합니다. 수요예측결과를 반영한 정정 증권신고서는 2025년 06월 12일에 공시할 예정입니다. 상기일정은 금리 협의 등의 상황에 따라 일부 변동이 가능합니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 수요예측

1. "공동대표주관회사"는 "인수규정" 제2조 제7호 및 제12조에 따라 "수요예측"을 실시하여 "발행회사"와 협의하여 발행금액 및 발행금리를 결정한다. 단, "기관투자자" 중 투자일임ㆍ신탁업자는 다음 요건을 충족하는 투자일임ㆍ신탁업자를 수요예측에 참여하도록 하며, 이에 대한 확인서를 받아야 한다.

(1) 투자일임ㆍ신탁고객이 기관투자자일 것, 다만 인수규정 제2조 제18호에 따른 고위험고수익투자신탁과「자본시장과 금융투자업에 관한 법률」시행령 제103조 제2호의 불특정금전신탁의 경우에는 기관투자자 여부에 관계없이 참여가 가능하다.

(2) 투자일임ㆍ신탁고객이 인수규정 제17조의2 제5항 제2호에 따라 불성실수요예측 참여자로 지정된 자가 아닐 것

2. 수요예측은「무보증사채 수요예측 모범규준」에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 "K-Bond" 프로그램을 사용한다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 수요예측 방법을 결정하며, "K-Bond" 프로그램 사용 불가 시 수요예측 방법의 우선 순위는 "FAX, 전자우편, 서면 접수" 의 순서로 한다.

3. 수요예측기간은 2025년 06월 11일 09시부터 16시 30분까지로 한다.

4. "본 사채"의 이율은 사채발행일로부터 원금상환기일 전일까지 사채의 전자등록총액에 대하여 적용하며, 본 계약 체결 후 수행하는 수요예측 결과를 반영하여 "발행회사"와 "인수단"이 합의하여 최종 결정하되, 본 사채의 "최종 인수계약서"에 당사자 모두가 날인함으로써 효력이 발생한다. 수요예측시 공모희망금리는 다음과 같다.

(1) 제1회 무보증사채: 청약일로부터 1영업일 전 민간채권평가회사 4사(한국자산평가, KIS자산평가, NICE피앤아이, FN자산평가)에서 최종으로 제공하는 A-등급 2년 만기 회사채 등급민평 수익률의 산술평균(소수점 넷째자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율

5. "수요예측"에 따른 배정은 "무보증사채 수요예측 모범규준"에 따라 "공동대표주관회사"가 결정한다.

6. "수요예측"에 따른 배정 후, "공동대표주관회사"는 배정결과를 FAX 또는 전자우편의 형태로 배정받을 투자자에게 송부한다.

7. "공동대표주관회사"는 "수요예측" 결과를 "발행회사"에 한해서만 공유할 수 있다. 단, 법원, 금융위원회 등 정부기관(준정부기관 및 정부기관에 준하거나 그 업무를 위탁받아 수행하는 감독기관 및 단체 등 포함)으로부터 자료 등의 요구를 받는 경우, 법률이 허용하는 범위 내에서 즉시 "발행회사"에 통지하고 최소한의 자료만을 제공한다.

8. "공동대표주관회사"는 수요예측 참여자의 불성실 수요예측 참여자 지정 여부를 확인하여야 한다.

9. "공동대표주관회사"는 수요예측 참여자의 신청수량 및 가격 기재시 착오방지 등을 위한 대책을 마련하여야 한다.

10. "공동대표주관회사"는 수요예측 참여자가 원하는 경우 금리대별로 희망물량을 신청할 수 있도록 하여야 한다.

11. "공동대표주관회사"는 수요예측 참여자가 자신의 고유재산과 그 외의 재산(집합투자재산, 투자일임재산, 신탁재산 등)중 청약, 납입을 실제 이행하는 재산을 구분하여 수요예측에 참여하도록 하여야 한다.

12. "공동대표주관회사"는 수요예측기간 중 경쟁률을 공개하여서는 아니 된다.

13. "공동대표주관회사"는 공모금액 미달 등 불가피한 경우를 제외하고, 수요예측 종료 후 별도의 수요파악을 하여서는 아니되며, 금융감독원의 명령에 따라 "본 사채"의 발행일정이 변경될 경우 별도의 수요예측을 재실시 하지 않고 최초의 수요예측 결과를 따른다.

14. "공동대표주관회사"는 수요예측 관련 사항을 기록하고 이와 관련된 자료를 발행일로부터 3년 이상 보관하여야 한다.

15. "인수단"은 인수업무를 수행하지 않는 회차의 수요예측에 참여할 수 있다.

나. 공모금리 결정 및 배정

1. "공동대표주관회사"는 수요예측 참여자의 성향 및 가격평가능력 등을 감안하여 수요예측 참여자의 금리결정 가중치를 달리할 수 있다.

2. "공동대표주관회사"는 공모금리 결정시 과도하게 높거나 낮은 금리로 참여한 물량에 대하여는 이를 배제하거나 낮은 가중치를 부여하여야 한다.

3. "공동대표주관회사"는 대표주관계약 체결시 기재된 수요예측 및 공모금리 결정 방법에 따라 공모금리가 결정되면 그 결과를 최대한 반영하여 발행하여야 한다.

4. 공모금리는 수요예측 결과를 감안하여 결정하게 되므로 수요예측 이전에 발행금리를 확약하는 일체의 행위를 하여서는 아니된다.

5. "인수단"은 수요예측 참여물량이 증권신고서에 기재된 발행예정 금액을 초과하는 경우 자기계산으로 인수할 수 없다. 단, 과도하게 높거나 낮은 금리로 수요예측에 참여한 물량은 초과물량에 산입하지 아니할 수 있다.

6. 수요예측 참여물량이 증권신고서에 기재된 발행예정 금액에 미달하여 인수회사가 잔여물량을 자기계산으로 인수하는 경우 유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량) 중 가장 높은 금리 미만으로 인수할 수 없다.

7. "공동대표주관회사"는 수요예측시 과도하게 낮은 금리에 참여한 자를 합리적 사유 없이 우대 배정하여서는 아니된다.

8. "공동대표주관회사"는 금리를 제시하지 않은 수요예측 참여자에 대하여 낮은 가중치를 부여하여 배정하여야 한다.

9. "공동대표주관회사"는 수요예측 참여여부, 참여시기, 참여금액, 참여자의 성향 및 투자행태 등을 감안하여 공모채권 배정에 있어 가중치를 달리할 수 있으며, 수요예측에 참여한 자에 대하여는 수요예측에 참여하지 않은 청약자에 비해 우대하여 배정하여야 한다.

다. 불성실 수요예측 참여자의 관리

1. "공동대표주관회사"는 수요예측 참여자를 대상으로 아래의 불성실 수요예측 참여행위가 발생한 경우 향후 무보증사채 발행시 일정기간 수요예측 참여가 제한되며 공모채권을 배정받을 수 없다는 사실을 충분히 고지하여 실제 배정 받은 물량을 신청하도록 하여야 한다.

(1) 수요예측에 참여하여 공모채권을 배정받은 후 청약을 하지 아니하거나 청약 후 사채청약대금을 납입하지 아니한 경우

(2) 수요예측 참여시 관련정보를 허위로 작성ㆍ제출하는 경우

(3) "인수단"과의 이면 합의 등을 통해 사전에 약정된 금리로 수요예측에 참여하는 경우

(4) 그 밖에 인수질서를 문란케 한 행위로서 제1호 내지 제3호에 준하는 경우

2. "공동대표주관회사"는 상기 불성실 수요예측 참여행위가 발생한 경우 관련사항을 지체없이 한국금융투자협회에 제출하여야 한다.

라. 청약 및 배정방법

1. 청약공고기간 : 증권신고서 수리일 이후부터 청약개시일까지

2. 청약일 : 2025년 06월 18일 09시부터 12시까지

3. 청약대상: 수요예측에 참여하여 우선배정 받은 "기관투자자"(이하 인수규정 제2조 제8호에 의한 기관투자자로 한다. 이하 같다.) 또는 "전문투자자"만 청약할 수 있다. 단, 수요예측을 통해 배정된 금액의 총합계가 "발행회사"의 최종 발행금액에 미달하는 경우에 한하여 수요예측에 참여하지 않은 기관투자자, 전문투자자 및 일반투자자("본 사채"의 청약자 중, 기관투자자 및 전문투자자를 제외한 투자자를 말한다. 이하 같다.)도 청약에 참여할 수 있다.

4. 청약 및 배정방법

(1) 청약자는 소정의 청약서에 필요한 사항을 기재한 후 기명날인 또는 서명하여 청약취급처에 FAX 또는 전자우편의 형태로 제출하는 방법으로 청약한다.

(2) 청약자는 1인 1건에 한하여 청약할 수 있으며, 「금융실명거래 및 비밀보장에 관한 법률」의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을 하여야 한다. 이중청약이 있는 경우 그 전부를 청약하지 아니한 것으로 본다.

(3) "본 사채"에 투자하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조 제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률」 시행령 제132조에 따라 "투자설명서"의 교부가 면제되는 자 제외)는 청약 전 "투자설명서"를 교부 받아야 한다.

① 교부장소 : "인수단"의 본점

② 교부방법 : "본 사채"의 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법 또는 전자문서의 방법으로 교부한다.

③ 교부일시 : 2025년 06월 18일

④ 기타사항 :

(i) "본 사채" 청약에 참여하고자 하는 투자자는 청약전 반드시 투자설명서를 교부받은 후 교부확인서에 서명하여야 하며, 투자설명서를 교부받지 않고자 할 경우, 투자설명서 수령거부의사를 서면 등으로 표시하여야 하고, 전화ㆍ전신ㆍ모사전송, 전자우편 등으로도 투자설명서 수령거부의사를 표시할 수 있다. 해당지점은 "본 사채"의 투자설명서(수령/수령거부) 확인서를 보관하도록 한다.

(ii) 투자설명서 교부를 받지 않거나, 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 등의 방법으로 표시하지 않을 경우 "본 사채"의 청약에 참여할 수 없다.

(4) 배정방법

① "수요예측 참여자"가 수요예측 결과에 따라 배정된 금액(청약금액이 배정받은 금액보다 적은 경우 청약금액)을 청약하는 경우에는 그 청약금액의 100%를 우선배정한다.

② "수요예측 참여자"의 총 청약금액이 발행금액 총액에 미달된 경우에 한하여, 발행금액 총액에서 "수요예측 참여자"의 최종 배정금액을 공제한 잔액을 청약일 당일 12시까지 청약서 접수 및 청약금 납부를 완료한 "기관투자자" 및 "전문투자자"와 "일반투자자"에게 배정할 수 있으며, 이 경우 다음의 순서를 따른다.

(i) "수요예측 참여자"인 기관투자자 : "수요예측 참여자"가 수요예측 결과에 따라 배정된 금액을 초과하여 청약한 부분에 대하여 금융투자협회의 "무보증사채 수요예측 모범규준"에 따라 수요예측에 참여하지 않은 청약자에 비해 우대하여 배정한다. 이때 "공동대표주관회사"는 수요예측 참여여부, 참여금리수준, 참여금액 등을 감안하여 합리적으로 판단하여 배정한다.

(ii) "수요예측 참여자"가 아닌 전문투자자 및 기관투자자 : 청약금액에 비례하여 안분배정하되, 청약자별 배정금액의 일십억원 미만의 금액은 절사하며 잔여금액은 "공동대표주관회사"가 합리적으로 판단하여 배정한다.

(iii) 일반투자자 : 전문투자자 및 기관투자자 배정 후 잔액이 발생한 경우, 그 잔액에 대하여 다음과 같은 방법으로 배정한다.

a. 총 청약건수가 미달된 모집총액을 최저청약단위로 나눈 건수를 초과하는 경우에는 추첨에 의하여 최저청약단위를 배정한다.

b. 총 청약건수가 미달된 모집총액을 최저청약단위로 나눈 건수를 초과하지 않는 경우에는 청약자의 청약금액에 관계없이 최저청약단위를 우선배정하고, 최저청약단위를 초과하는 청약분에 대하여는 그 초과 청약금액에 비례하여 최저청약단위로 안분배정한다.

c. 상기 a, b의 방법으로 배정한 후 잔액이 발생한 경우, 그 잔액에 대하여는 제2조 제2항에 따라 인수단이 인수한다.

③ 청약금이 "본 사채"의 발행금액 총액에 미달하는 경우, 제2조 제2항의 "인수비율"에 따라 잔여물량을 각 "인수단"이 인수하고, "본 사채"의 납입일 당일 납입은행에 인수금액을 납입한다.

④ "본 사채"의 "인수단"은 "무보증사채 수요예측 모범규준"에 따라 "공동대표주관회사"가 납입일 당일 총액인수 후 수요예측 결과 배정된 내역에 따라 배정할 것을 위임한다. "공동대표주관회사"는 선량한 관리자의 주의의무로 이를 수행한다.

|

※ 관련법규 ⑤ 이 법에서 “전문투자자”란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009. 2. 3.> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자

① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의 경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는 제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다. <개정 2013. 5. 28.> 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 “전자문서수신자”라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것

① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. <개정 2009. 10. 1., 2010. 12. 7., 2013. 6. 21., 2013. 8. 27., 2016. 6. 28., 2016. 7. 28.> 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제 <2016. 6. 28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」 제2조제6호가목에 따른 최대주주를 말한다. 이 경우 “금융회사”는 “법인”으로 보고, “발행주식(출자지분을 포함한다. 이하 같다)”은 “발행주식”으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자

법 제124조제1항 각 호 외의 부분 전단에서 “대통령령으로 정하는 자”란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009. 7. 1., 2013. 6. 21., 2021. 1. 5.> 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

마. 청약단위

최저청약금액은 일십억원 이상으로 하며, 일십억원 이상은 일십억원 단위로 한다.

바. 청약기간

| 청약기간 | 시 작 일 시 | 2025년 06월 18일 09시 |

| 종 료 일 시 | 2025년 06월 18일 12시 |

사. 청약증거금

청약사채 발행가액의 100%에 해당하는 금액으로 하고, 청약증거금은 2025년 06월 18일에 "본 사채의" 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니한다.

아. 청약취급장소

"인수단"의 본점

자. 상장신청예정일

상장신청예정일: 2025년 06월 18일

상장예정일: 2025년 06월 19일

차. 납입장소

(주)하나은행 계동지점

카. 사채권교부예정일

전자등록기관인 한국예탁결제원에 사채의 권리내용을 전자등록하고 사채권은 발행하지 않는다.

타. 사채권 교부장소

사채권을 발행하지 않으므로 주식ㆍ사채 등의 전자등록에 관한 법률에 따른 전자등록의 방법으로 한국예탁결제원이 작성, 비치하는 전자등록계좌부상에 그 수량만큼 기재함으로써 교부에 갈음한다.

5. 인수 등에 관한 사항

가. 사채의 인수

| [회 차: 1] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| 대표 | NH투자증권(주) | 00120182 | 서울시 영등포구 여의대로 108 | 10,000,000,000 | 0.25 | 총액인수 |

| 대표 | KB증권(주) | 00164876 | 서울시 영등포구 여의나루로 50 | 10,000,000,000 | 0.25 | 총액인수 |

| 주1) 상기에 기재되어 있는 인수금액은 예정금액이며, 수요예측의 결과에 따라 발행회사와 인수단의 협의에 의해 제1회 무보증사채의 권면(전자등록)총액 합계는 금 삼백억원(\30,000,000,000)이하의 범위 내에서 결정 또는 변경될 수 있으며, 이에 따라 상기 인수금액이 조정될 수 있습니다. 주2) 확정 금액 및 확정 가산금리, 확정된 인수인의 인수수량 및 인수금액은 2025년 06월 12일 정정신고서를 통해 공시할 예정입니다. 상기 일정은 금리 협의 상황에 따라 일부 변동이 가능합니다. 주3) "최종 인수수수료"는 발행회사의 판단에 따라 "인수단"에게 정액으로 지급할 수 있습니다. |

나. 사채의 관리

| [회 차: 1] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 위탁 조건 |

||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료율(정액) | ||

| 키움증권(주) | 00296290 | 서울특별시 영등포구 의사당대로 96 | 20,000,000,000 | 5,000,000 | - |

| 주) 본 사채는 수요예측의 결과에 따라 발행회사와 인수단의 협의에 의해 제1회 무보증사채의 권면(전자등록)총액 합계가 금 삼백억원(\30,000,000,000)이하의 범위 내에서 결정 또는 변경될 수 있으며, 이에 따라 사채관리회사의 위탁금액이 조정될 수 있습니다. |

다. 특약사항

"인수계약서" 상의 특약사항은 다음과 같습니다.

| 제 20 조 (특약사항) 발행회사"는 "본 사채"의 상환을 완료하기 이전에 아래의 사항이 발생하였을 경우에는 지체없이 "인수단"에게 통보하여야 한다. 단, 공시되어 있는 경우 공시로 갈음할 수 있다 1. "발행회사"의 주식이나 주식으로 교부할 수 있거나 발행요구권을 행사할 수 있는 어떠한 증권을 발행하기로 하는 이사회결의 등 내부결의가 있은 때 2. "발행회사"의 발행어음 또는 수표의 부도 혹은 기타 사유로 금융기관으로부터 거래가 정지된 때 3. "발행회사"의 영업의 일부 또는 전부의 변경, 정지 또는 양도 4. "발행회사"의 영업목적의 변경 5. 화재, 홍수 등 천재지변, 재해로 "발행회사"에게 막대한 손해가 발생한 때 6. "발행회사"가 다른 회사를 인수 또는 합병하거나 "발행회사"가 다른 회사에 인수 또는 합병될 때, "발행회사"를 분할하고자 할 때, 발행회사의 중요한 자산 또는 영업의 전부 또는 중요한 일부를 양수도할 때, 기타 발행회사의 조직에 관한 중대한 변경이 있는 때 7. "발행회사" 자기자본의 100% 이상을 타법인에 출자하는 내용의 이사회 결의 등 내부 결의가 있은 때 8. "발행회사" 자기자본의 100% 이상의 차입 또는 기채를 그 내용으로 하는 이사회 결의 등 내부결의가 있은 때 9. 자산재평가법에 의하여 자산재평가 착수보고서와 재평가신고를 한 때 10. 본 사채 이외의 사채를 발행하기로 하는 이사회의 결의가 있는 때 11. 기타 "발행회사" 경영상 중대한 영향을 미치는 사항이 발생한 때 |

II. 증권의 주요 권리내용

1. 사채의 명칭, 주요 권리내용, 발행과 관련된 약정 및 조건 등

가. 일반적인 사항

| (단위 : 억원) |

| 회차 | 금액 | 연리이자율 | 만기일 | 비고 |

|---|---|---|---|---|

| 제1회 무보증사채 | 200 | 주2) | 2027년 06월 18일 | - |

| 주1) 본 사채는 2025년 06월 11일 09시에서 16시 30분까지 한국금융투자협회 K-Bond 프로그램 등(K-Bond 프로그램을 사용하지 못하는 불가피한 상황의 경우 Fax 접수 방법 등 이용)을 통해 실시하는 수요예측결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 사채이자율, 발행수익률 등이 결정될 예정입니다. 상기 기재된 총액(전자등록총액, 모집(매출)총액, 발행가액)은 예정 금액이며, 수요예측결과에 따라 제1회 무보증사채의 총액 합계 금 삼백억원(\30,000,000,000) 이하의 범위 내에서 변경될 수 있습니다. 주2) 수요예측시 공모희망금리는 다음과 같습니다. [제1회] 수요예측시 공모희망금리는 청약일로부터 1영업일 전 민간채권평가회사 4사(한국자산평가, KIS자산평가, NICE피앤아이, FN자산평가)에서 최종으로 제공하는 A-등급 2년 만기 회사채 등급민평 수익률의 산술평균(소수점 넷째자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 주3) 확정 총액(전자등록총액, 모집(매출)총액, 발행가액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2025년 06월 12일 정정신고서를 통해 공시할 예정이며 상기일정은 금리 협의 등의 상황에 따라 일부 변동이 가능합니다. |

(1) 당사가 발행하는 제1회 무보증사채는 무기명식 이권부 무보증 원화표시 공모사채로서, 본 사채에는 Call-Option이나 Put-Option 등의 조기상환권이 부여되어 있지 않습니다.

(2) 또한, 주식으로 전환될수 있는 전환청구권이 부여되어 있지 않으며, 본 사채의 등록기관은 한국예탁결제원으로, 전자증권법에 따라 전자등록으로 발행하므로 실물채권을 발행하지 아니합니다.

(3) 본 사채는 선순위로서 기발행된 당사의 무담보, 무보증 사채 및 기타 채무와 동순위에 있습니다.

나. 기한의 이익 상실에 관한 사항(사채 보유자가 조기상환을 청구할 수 있는 권리(Put-option)을 보유하는 경우 그 권리의 조건 및 행사방법 등)

당사가 본 사채의 발행과 관련하여 키움증권(주)와 맺은 사채관리계약과 관련하여 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 기타 자세한 사항은 "사채관리계약서"를 참고하시기 바랍니다("발행회사"는 현대코퍼레이션홀딩스(주)를 말하며 "사채관리회사"는 키움증권(주)를 말합니다.).

① 기한의 이익의 즉시 상실 관련 및 기한의 이익 상실 시 발행회사 및 사채관리회사의 통지 의무 등 처리사항

| (1) 기한의 이익의 즉시 상실 다음 중 어느 하나의 사유가 발생한 경우에 “발행회사”는 즉시 “본 사채”에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 “사채관리회사”에게 이를 통지하여야 한다. (가) “발행회사”(“발행회사”의 청산인이나 “발행회사”의 이사를 포함)가 파산 또는 회생절차개시의 신청을 한 경우 (나) “발행회사”(“발행회사”의 청산인이나 “발행회사”의 이사를 포함) 이외의 제3자가 “발행회사”에 대한 파산 또는 회생절차개시의 신청을 하고 “발행회사”가 이에 동의(“발행회사” 또는 그 대표자가 법원의 심문에서 동의 의사를 표명한 경우 포함)하거나 위 제3자에 의한 해당 신청이 있은 후 10일 이내에 그 신청이 취하되거나 법원의 기각 결정이 내려지지 아니한 경우. 이 경우 “발행회사”의 동의가 있는 경우에는 그 동의 의사가 법원에 제출된 시점(심문시 동의 의사 표명이 있는 경우에는 해당 심문 종결시)을, 기타의 경우에는 제3자에 의한 신청일로부터 10일이 도과된 때를 각 그 기준으로 하되 후자의 경우 그 기간 도과 전에 법원에 의한 파산이나 회생 관련 보전처분이나 절차중지명령 또는 회생절차개시결정이나 파산선고가 내려지면 그 때를 기준으로 한다. (다) “발행회사”에게 존립기간의 만료 등 정관으로 정한 해산사유의 발생, 법원의 해산명령 또는 해산판결, 주주총회의 해산결의가 있는 경우 (라) “발행회사”가 휴업 또는 폐업하는 경우(단, 노동쟁의로 인한 일시적인 휴업은 제외한다.) (마) “발행회사”가 발행, 배서, 보증, 인수한 어음 또는 수표가 부도처리 되거나 기타의 이유로 은행거래 또는 당좌거래가 정지된 때와 “발행회사”에게 금융결제원(기타 어음교환소의 역할을 하는 기관을 포함한다)의 거래정지처분이 있는 때 및 채무불이행명부등재 신청이 있는 때 등 “발행회사”가 지급불능 또는 지급정지의 상태에 이른 것으로 인정되는 경우 (바) “본 사채”의 만기가 도래하였음에도 “발행회사”가 그 정해진 원리금 지급 의무를 해태하는 경우 (사) “발행회사”가 “본 사채” 이외의 사채에 관하여 기한의 이익을 상실한 경우 (아) “발행회사”가 기업구조조정 촉진법에 따라 주채권은행으로부터 부실징후기업에 해당한다는 통보를 받거나 동법 제5조 제2항 각 호의 관리절차의 개시를 신청한 경우 또는 금융기관에 의한 경영관리 기타 이와 유사한 사적 절차 등이 개시된 때(법률의 제정 또는 개정 등으로 인하여 이와 유사한 절차가 개시된 경우를 포함한다) (자) “발행회사”의 부채총액이 자산총액을 초과하여 채권금융기관이 상환기일 연장, 원리금감면, 대출금의 출자전환 기타 이에 준하는 방법으로 채권을 재조정할 필요가 있다고 인정되는 경우 (차) 감독관청이 “발행회사”의 중요한 영업에 대해 정지 또는 취소처분을 내린 경우(“중요한 영업”이라 함은 “발행회사”의 업종, 사업구조 등을 고려할 때 해당 영업에 대한 정지 또는 취소처분이 내려지는 경우 “발행회사”가 그의 주된 사업을 영위할 수 없을 것으로 객관적으로 판단되는 영업을 말한다) |

② 기한의 이익 상실 선언에 의한 기한의 이익 상실 관련 및 기한의 이익 상실 시 발행회사 및 사채관리회사의 통지 의무 등 처리사항

| (2) ‘기한의 이익 상실 선언’에 의한 기한의 이익 상실 다음 중 어느 하나의 사유가 발생한 경우에 “본 사채”의 사채권자 및 “사채관리회사”는 사채권자집회의 결의에 따라 “발행회사”에 대한 서면통지를 함으로써 “발행회사”가 “본 사채”에 대한 기한의 이익을 상실함을 선언할 수 있다. (가) 원금의 일부를 상환하여야 할 의무 또는 기한이 도래한 이자지급의무를 불이행하여, 통지한 변제유예기간 내에 변제하지 못한 경우 (나) “본 사채”에 의한 채무를 제외한 “발행회사”의 채무 중 원금 일천억원(\100,000,000,000) 이상의 채무에 대하여, 만기에 지급이 해태된 경우 또는 의무불이행으로 인하여 기한의 이익이 상실된 경우 또는 당해 채무에 관한 의무 불이행으로 관련 담보가 실행된 경우 (다) “발행회사”의 재산의 전부 또는 중요부분에 압류명령이 결정된 경우 또는 임의경매가 개시된 경우 (라) “발행회사”가 제2-2조 제1항, 제2-3조, 제2-4조 제1항 및 제2항, 제2-5조, 제2-5조의2의 의무를 위반한 경우(본 의무 위반의 판단 기준은 당해 발행회사의 분기, 반기 또는 회계연도 전체에 대한 각 보고서 기재를 기준으로 하되 그보다 더 최근의 일시에 의한 발행회사 서류에 따를 때 그 위반이 인정되는 경우 그에 의할 수 있다.) (마) “발행회사”의 재산의 전부 또는 중요부분에 대하여 가압류, 가처분이 선고되고, 60일 이내에 취소되지 않은 경우 (바) “발행회사”가 (라) 기재 각 의무를 제외한 “본 계약”상의 의무의 이행 또는 준수를 해태한 경우로서, 그 치유가 불가능한 경우 또는 치유가 가능한 경우로서 “사채관리회사”나 사채권자가 사채권자집회의 결의, 또는 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 3분의 1이상을 보유한 사채권자의 동의를 얻어 “발행회사”에게 이러한 해태의 치유를 구하는 통지를 한 후 60일이 경과하여도 당해 해태가 치유되지 아니한 경우 (3) 사채권자가 (2)에 따라 기한의 이익 상실 선언을 한 경우 및 (2)의 (바)에 따라 해태의 치유를 구하는 청구를 하는 경우에는 즉시 “사채관리회사”에게도 통지하여야 한다 |

③ 사채권자의 변제청구권 등 권리 내용 등

| (4) (1) 및 (2)에 따라 기한의 이익이 상실되면 “발행회사”는 원금전액과 기한의 이익이 상실된 날까지 발생한 이자 중 미지급액을 즉시 변제하여야 한다. |

④ 기한의 이익 상실에 대한 원인사유 불발생 간주 관련

| (1) 사채권자는 다음 중 어느 하나의 요건을 충족할 경우 “발행회사” 및 “사채관리회사”에게 서면으로 통지함으로써 기 발생한 ‘기한의 이익상실 원인사유’를 발생하지 않은 것으로 간주할 수 있다. 단, 가. (2) (가)의 경우에는 (가)에 정해진 방법에 의하여서만 이를 행할 수 있다. (가) 사채권자집회의 결의가 있는 경우 (나) 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 3분의2 이상을 보유한 사채권자의 동의가 있는 경우 (2) (1)에 따른 ‘기한의 이익 상실에 대한 원인 사유 불발생 간주’는 다른 ‘기한의 이익상실 원인사유’ 또는 새로 발생하는 ‘기한의 이익상실 원인사유’에 영향을 미치지 아니한다. |

⑤ 기한의 이익 상실의 취소 관련

| 사채권자는 다음의 요건이 모두 충족된 경우에는 사채권자집회의 결의를 얻어 “발행회사” 및 “사채관리회사”에게 서면으로 통지함으로써 기한의 이익 상실을 취소할 수 있다. (가) 기한의 이익 상실로 인하여 지급기일이 도래한 것으로 간주되는 원리금 지급채무를 제외하고, 모든 ‘기한의 이익상실사유’ 또는 ‘기한의 이익상실 원인사유’가 치유되거나 불발생한 것으로 간주될 것 (나) ㉠ 지급기일이 경과한 이자 및 이에 대한 제2-1조 제3항의 연체이자(기한의 이익 상실선언으로 인하여 지급하여야 할 이자는 제외한다)와 ㉡ ‘기한의 이익상실사유’ 또는 ‘기한의 이익상실 원인사유’의 발생과 관련하여 “사채관리회사”가 지출하였거나 지출할 비용의 상환을 하기에 충분한 금액을 “사채관리회사”에게 지급하거나 예치할 것 |

⑥ 기타 중요 사항(기한의 이익 상실과 관련된 기타 구제 방법)

| “사채관리회사”는 사채권자집회의 결의를 얻어 다음 중 어느 하나의 조치로써 가. (2)에 의한 기한의 이익 상실 선언에 갈음하거나 이와 병행할 수 있다. (가) “본 사채”에 대한 보증 또는 담보의 요구 (나) 기타 “본 사채”의 원리금 지급 및 “본 계약”상의 의무의 이행을 강제하기에 필요하거나 적절한 조치 |

다. 중도상환을 청구할 수 있는 권리(Call-option 등)가 회사에 부여되어 있는 경우 중도상환권 또는 매도청구권의 조건, 통지방법 등

당사가 발행하는 제1회 무보증사채는 무기명식 이권부 공모사채로서, 본 사채에는 Call-Option이나 Put-Option 등의 중도 및 조기상환권이 부여되어 있지 않습니다.

라. 사채 보유자의 권리가 다른 채권자의 권리보다 후순위일 경우 그에 관한 내용, 선순위 채권자의 권리 잔액

본 사채는 선순위로서 기발행된 당사의 무담보, 무보증 사채 및 기타 채무와 동순위에 있습니다.

마. 발행회사의 의무 및 책임

| 구분 | 원리금지급 | 조달자금의 사용 | 재무비율 유지 | 담보권설정 제한 | 자산의 처분제한 | 지배구조변경 제한 |

| 내용 | 총 200억원 (제1회 200억원) |

채무상환자금 | 부채비율 550% 이하 |

"자기자본"의 400% 이하 |

자산총계의 70% | 지배구조변경 제한 (제2-5조의2) |

| 주1) 당사가 본 사채의 발행과 관련하여 2025년 06월 05일 키움증권(주)와 맺은 사채관리계약과 관련하여 재무비율 등의 유지, 담보권설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 주2) 상기 재무비율 유지, 담보권 설정제한 및 자산매각 한도의 조항은 연결재무제표 기준으로 적용합니다. |

※ 발행회사의 의무 및 책임("사채모집위탁계약서 제2-1조 내지 제2-8조") "발행회사"는 현대코퍼레이션홀딩스(주)를 지칭하며, "사채관리회사"는 사채관리회사인 키움증권(주)를 지칭합니다.

|

제 2 절 발행회사의 의무 및 책임 제2-1조(발행회사의 원리금지급의무) ① “발행회사”는 사채권자에게 “본 사채”의 발행조건 및 “본 계약”에서 정하는 시기와 방법으로 원리금을 지급할 의무가 있다. 제2-2조(조달자금의 사용) ① “발행회사”는 “본 사채”의 발행으로 조달한 자금을 제1-2조 제13호에서 규정하고 있는 사용목적에 우선적으로 사용하여야 한다. 제2-4조(담보권설정등의제한) ① “발행회사”는 “본 사채”의 원리금지급의무 이행이 완료될 때까지는 타인의 채무를 위하여 지급보증의무를 부담하거나 “발행회사”또는 타인의 채무를 위하여 “발행회사”의 자산 전부나 일부상에 새로이 “담보권”을 설정하여서는 아니 된다. 다만, “본 사채”의 미지급된 원리금전액에 대하여도 담보를 동순위 및 동일한 비율로 직접 제공하여주거나 또는 “사채관리회사”가 승인한 다른 담보가 제공되는 경우에는 그러하지 아니한다. 제2-5조(자산의 처분제한) ① “발행회사”는 하나의 회계년도에 1회 또는 수회에 걸쳐 “발행회사”의 “최근 보고서”상의 자기자본의 70% (자산처분후 1년 이내에 처분가액 등을 재원으로 취득한 자산이 있는 경우에는 이를 차감한다) 이상의 자산을 매매, 양도, 임대 기타 처분할 수 없다.(동 재무비율은 연결재무제표를 기준으로 한다.) 단, “발행회사”의“최근 보고서”상 자산규모(자산총계)는 [3,845]억원이다.

제2-6조(사채관리계약이행상황보고서) ①“발행회사”는 금융위원회 등에 제출하는 사업보고서 및 반기보고서 제출일로부터 30일 이내에 “본 사채”와 관련하여 <별지> 서식의 『사채관리계약이행상황보고서』를 작성하여 “사채관리회사”에게 제출하여야 한다. 제2-7조(발행회사의 사채관리회사에 대한 보고 및 통지의무) ① “발행회사”는 법 제159조 또는 제160조에 따라 보고서를 제출한 경우 지체없이 그 사실을 “사채관리회사”에게 통지하여야 한다. 제2-8조(발행회사의 책임) “발행회사”가 “본 계약”과 관련된 사항을 이행함에 허위 또는 중대한 정보가 누락된 자료 및 정보를 제출하거나 불성실한 이행으로 인하여 “사채관리회사” 또는 본 사채권자에게 손해를 발생시킨 때에는 “발행회사”는 이에 대하여 배상의 책임을 진다. |

2. 사채관리계약에 관한 사항

당사는 본 사채의 발행과 관련하여 키움증권(주)와 사채관리계약을 체결하였으며, 사채관리계약 상의 재무비율 등의 유지, 담보권 설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반할 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 자세한 사항은 상기한 기한이익 상실사유, 아래의 사채관리회사에 관한 사항 및 사채관리계약서를 참고하시기 바랍니다.

가. 사채관리회사의 사채관리 위탁조건

| [회 차: 1] | (단위: 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 위탁 조건 |

||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료율(정액) | ||

| 키움증권(주) | 00296290 | 서울특별시 영등포구 의사당대로 96 | 20,000,000,000 | 5,000,000 | - |

| 주) 본 사채는 수요예측의 결과에 따라 발행회사와 인수단의 협의에 의해 제1회 무보증사채의 권면(전자등록)총액 합계가 금 삼백억원(\30,000,000,000)이하의 범위 내에서 결정 또는 변경될 수 있으며, 이에 따라 사채관리회사의 위탁금액이 조정될 수 있습니다. |

나. 사채관리회사와 주관회사 및 발행기업과의 거래관계, 사채관리회사의 사채관리 실적, 사채관리 담당 조직 및 연락처 등

(1) 사채관리회사, 주관회사 및 발행기업 간 거래관계 여부

| 구 분 | 해당 여부 | |

|---|---|---|

| 주주 관계 | 사채관리회사가 발행회사의 최대주주 또는 주요주주 여부 |

해당 없음 |

| 계열회사 관계 | 사채관리회사와 발행회사 간 계열회사 여부 | 해당 없음 |

| 임원겸임 관계 | 사채관리회사의 임원과 발행회사 임원 간 겸직 여부 |

해당 없음 |

| 채권인수 관계 | 사채관리회사의 주관회사 또는 발행회사 채권인수 여부 |

해당 없음 |

| 기타 이해관계 | 사채관리회사와 발행회사 간 사채관리계약에 관한 기타 이해관계 여부 |

해당 없음 |

(2) 사채관리회사의 사채관리실적 (2025년 06월 04일 기준)

| 구분 | 실적 | |||||

|---|---|---|---|---|---|---|

| 2021년 | 2022년 | 2023년 | 2024년 | 2025년 | 합계 | |

| 계약체결 건수 | 7건 | 2건 | - | 2건 | - | 11건 |

| 계약체결 위탁금액 | 6,680억원 | 400억원 | - | 1,070억원 | - | 8,150억원 |

| 주) 2025년은 06월 04일까지의 수치입니다. |

(3) 사채관리 담당 조직 및 연락처

| 사채관리회사 | 담당조직 | 연락처 |

|---|---|---|

| 키움증권 | 커버리지1팀 | 02-3787-4779 |

다. 사채관리회사의 권한("사채모집위탁계약서 제4-1조, 제4-2조")

※ "발행회사"는 현대코퍼레이션홀딩스(주)를 지칭하며, "사채관리회사"는 사채관리회사인 키움증권(주)를 지칭합니다.

|

제4-1조(사채관리회사의 권한) ① “사채관리회사”는 다음 각 호의 행위를 할 수 있다. 단, 제1-2조 제14호 나목 (1)의 각 요건 중 어느 하나를 충족하는 경우로서 이에 근거한 사채권자의 서면에 의한 지시가 있는 경우 “사채관리회사”는 다음 각 호의 행위를 하여야 한다. 다만, 동 단서에 따른 지시에 의해 “사채관리회사”가 해당 행위를 하여야 하는 경우라 할지라도, “발행회사”의 잔존 자산이나 자산의 집행가능성 등을 고려할 때 소송의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없다는 점을 “사채관리회사”가 독립적인 회계 또는 법률자문을 통하여 혹은 기타 객관적인 자료를 근거로 소명할 수 있는 경우, “사채관리회사”는 해당 요청을 하는 사채권자들에게, 다음 각 호 행위 수행에 필요한 비용의 선급이나 그 지급의 이행보증, 기타 소요 비용 충당에 필요한 합리적 보상을 제공할 것을 요청할 수 있고 그 실현시까지 “사채관리회사”는 상기 지시에 응하지 아니할 수 있다. 제4-2조(사채관리회사의 조사권한 및 발행회사의 협력의무) ① “사채관리회사”는 다음 각 호의 사유가 있는 경우에는 “발행회사”의 업무 및 재산상황에 대하여 정보 및 자료의 제공요구, 실사 등 조사를 할 수 있고, “발행회사”는 이에 성실히 협력하여야 한다. |

라. 사채관리회사의 의무 및 책임("사채모집위탁계약서 제4-3조, 제4-4조")

※ "발행회사"는 현대코퍼레이션홀딩스(주)를 지칭하며, "사채관리회사"는 사채관리회사인 키움증권(주)를 지칭합니다.

|

제4-3조(사채관리회사의 공고의무) ① “발행회사”의 원리금지급의무 불이행이 발생하여 계속되고 있는 경우에는, “사채관리회사”는 이를 알게 된 때로부터 7일 이내에 그 뜻을 공고하여야 한다. 제4-4조(사채관리회사의 의무 및 책임) ① “발행회사”가 “사채관리회사”에게 제공하는 보고서, 서류, 통지를 신뢰함에 대하여 “사채관리회사”에게 과실이 있지 아니하다. 다만, “사채관리회사”가 그 내용상 오류를 알고 있었던 경우이거나 중과실로 이를 알지 못한 경우에는 그렇지 아니 하며, “본 계약”에 따라 “발행회사”가 “사채관리회사”에게 제출한 보고서, 서류, 통지 기재 자체로서 ‘기한의 이익상실사유’ 또는 ‘기한의 이익상실 원인사유’의 발생이나 기타 “발행회사”의 "본 계약" 위반이 명백한 경우에는, 실제로 “사채관리회사”가 위의 사유 또는 위반을 알았는가를 불문하고 그러한 보고서, 서류, 통지 수령일의 익일로부터 7일이 경과하면 이를 알고 있는 것으로 간주한다. |

마. 사채관리회사의 사임("사채모집위탁계약서 제4-6조")

※ "발행회사"는 현대코퍼레이션홀딩스(주)를 지칭하며, "사채관리회사"는 사채관리회사인 키움증권(주)를 지칭합니다.

| 제4-6조(사채관리회사의 사임) ① “사채관리회사”는 “본 계약”의 체결 이후 상법시행령 제27조 각호의 이익충돌사유가 발생한 경우에는 그 사유의 발생일로부터 30일 이내에 사임하여야 한다. “사채관리회사”가 상법시행령 제27조 각호의 이익충돌 사유가 있음에도 사임하지 아니하는 경우에는 각 사채권자는 법원에 “사채관리회사”의 해임과 사무승계자의 선임을 청구할 수 있다. 다만, 새로운 사채관리회사가 선임되기까지 “사채관리회사”의 사임은 효력을 갖지 못하고 “사채관리회사”는 본 계약상 의무를 계속하여야 하며, 이와 관련하여 “사채관리회사”는 자신의 책임으로 이익 상충 및 정보교류차단을 위한 적절한 조치를 취하여야 하고, 그 위반시 이에 따른 책임을 부담한다. 만일, 새로운 사채관리회사의 선임에 따라 추가 되는 비용이 있는 경우 이는 “사채관리회사”의 부담으로 한다. ② 사채관리회사가 존재하지 아니하게 된 때에는 “발행회사”는 사채권자집회의 동의를 얻어 그 사무의 승계자를 정할 수 있다. 이 경우 합리적인 특별한 사정이 없는 한 사채관리회사의 보수 및 사무처리비용 기타 계약상의 의무에 있어서 발행회사가 부당하게 종전에 비하여 불리하게 되어서는 아니 된다. ③ “사채관리회사”가 사임 또는 해임된 때로부터 30일 이내에 사무승계자가 선임되지 아니한 경우에는 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 10분의 1 이상을 보유하는 사채권자는 법원에 사무승계자의 선임을 청구할 수 있다. ④ “사채관리회사”는 “발행회사”와 사채권자집회의 동의를 얻어서 사임할 수 있으며, 부득이한 사유가 있는 경우에 법원의 허가를 얻어 사임할 수 있다. ⑤ “사채관리회사”의 사임이나 해임은 사무승계자가 선임되어 취임할 때에 효력이 발생하고, 사무승계자는 “본 계약”상 규정된 모든 권한과 의무를 가진다. |

바. 기타사항

사채관리회사인 키움증권(주)는 선량한 관리자의 주의로써 사채관리계약상의 권한을 행사하고 의무를 이행하여야 합니다. 기타 자세한 사항은 본 증권신고서에 첨부된 사채관리계약서를 참고하시기 바랍니다.

본 사채에 대한 원리금 상환은 전적으로 발행사인 현대코퍼레이션홀딩스(주)의 책임입니다. 투자자께서는 발행사의 리스크에 대하여 충분히 숙지하시고 투자하시기 바랍니다.

III. 투자위험요소

1. 사업위험

■ 공통 부문

| 가. 국내외 경기 변동에 따른 위험 당사 및 당사의 주요 자회사들이 영위하는 브랜드사업(라이선스/OEM), 축산물도매업사업, 종합상사 사업 등은 글로벌 경제 성장률, 국내 경제 성장률, 환율 등 거시적 지표에 에 따라 직·간접적 영향을 받기 때문에 투자자께서는 글로별 경기 변동에 대한 지속적인 모니터링이 필요합니다. 2025년 3월 발표된 경제협력개발기구(OECD)의 경제전망 중간 보고서(Economic Outlook Interim Report)에 따르면 세계경제는 2025년 3.1%, 2026년 3.0%의 경제성장이 이루어질 것으로 전망됩니다. 국내 경제성장률의 경우, 한국은행이 2025년 2월 발표한 경제전망보고서에 따르면 2025년 및 2026년 각각 1.5%, 1.8%를 기록할 것으로 전망되었습니다. 한편, 2025년 1월 20일 자국 내 제조업 부흥과 이를 위한 무역장벽 등을 주요 공약으로 내 건 미국 트럼프 행정부가 출범한 이후 고율 관세로 인한 글로벌 무역 위축 및 경기 침체에 대한 우려가 빠르게 상승하고 있습니다. 최근 국내외 경제는 지정학적 갈등의 확산, 글로벌 무역 분쟁의 재점화, 금리인하 사이클의 지연, 경기 침체 우려 등 국내외 경제에 큰 영향을 미칠 수 있는 불확실성이 상존하고 있습니다. 향후 경기 정상화가 지연된다면 민간 소비 위축, 설비투자 지연, 수출 감소 등의 경제 지표로 인해 당사 및 주요 자회사들의 수익성 및 영업활동에도 부정적인 영향을 미칠 수 있습니다. 투자자께서는 투자 결정 시 이 점 유의하시기 바랍니다. |

당사 및 당사의 주요 자회사들이 영위하는 브랜드사업(라이선스/OEM), 축산물도매업사업, 종합상사 사업 등은 글로벌 경제 성장률, 국내 경제 성장률, 환율 등 거시적 지표에 에 따라 직·간접적 영향을 받기 때문에 투자자께서는 글로별 경기 변동에 대한 지속적인 모니터링이 필요합니다. 특히, 글로벌 경기변동에 따라 현대코퍼레이션홀딩스(주) 내 주요 자회사들이 영위하는 사업 영역과 해당 사업 영역의 전방산업 업황이 변동하므로 글로벌 경기 동향 및 국내 경기동향에 대하여 예의주시할 필요가 있습니다. 다음은 글로벌 경기동향 및 국내 경기 동향입니다.

① 글로벌 경기 동향

2025년 3월 발표된 경제협력개발기구(OECD)의 경제전망 중간 보고서(Economic Outlook Interim Report)에 따르면 세계경제는 2025년 3.1%, 2026년 3.0%의 경제성장이 이루어질 것으로 전망됩니다. 2024년 12월에 발표한 전망치인 2025년 3.3%, 2026년 3.3%와 비교 시 2025년 전망치는 0.2%p., 2026년 전망치는 0.3%p. 하향조정 되었습니다.

OECD는 세계 GDP 성장률이 내년까지 점차 둔화될 것으로 예상하고 있으며, 일부 주요 20개국 경제의 무역 장벽이 높아지고 지정학적, 정책적 불확실성이 증가하면서 투자와 가계 지출에 부담이 될 것으로 전망하였습니다. 또한 OECD는 미국과 유럽 간 대서양 동맹 균열로 유럽 국가들 내에서 국방비 지출 증대를 추진 하는 것과 관련해, 국방에 대한 지출 증가는 단기적으로 성장을 뒷받침할 수 있지만, 장기적으로는 재정 압박을 가중할 수 있다고 지적하였습니다.

| [OECD 세계 경제성장 전망] | |

| (단위 : %, %p.) | |

| 구분 | 2024년 | 2025년 | 2026년 | ||||

|---|---|---|---|---|---|---|---|

| 24.12월 (A) |

25.03월 (B) |

조정폭 (B-A) |

24.12월 (C) |

25.03월 (D) |

조정폭 (D-C) |

||

| 전세계 | 3.2 | 3.3 | 3.1 | -0.2 | 3.3 | 3.0 | -0.3 |

| G20 | 3.3 | 3.3 | 3.1 | -0.2 | 3.2 | 2.9 | -0.3 |

| 유로존 | 0.7 | 1.3 | 1.0 | -0.3 | 1.5 | 1.2 | -0.3 |

| 호주 | 1.1 | 1.9 | 1.9 | 0.0 | 2.5 | 1.8 | -0.7 |

| 캐나다 | 1.5 | 2.0 | 0.7 | -1.3 | 2.0 | 0.7 | -1.3 |

| 독일 | -0.2 | 0.7 | 0.4 | -0.3 | 1.2 | 1.1 | -0.1 |

| 프랑스 | 1.1 | 0.9 | 0.8 | -0.1 | 1.0 | 1.0 | 0.0 |

| 이태리 | 0.7 | 0.9 | 0.7 | -0.2 | 1.2 | 0.9 | -0.3 |

| 스페인 | 3.2 | 2.3 | 2.6 | 0.3 | 2.0 | 2.1 | 0.1 |

| 일본 | 0.1 | 1.5 | 1.1 | -0.4 | 0.6 | 0.2 | -0.4 |

| 한국 | 2.1 | 2.1 | 1.5 | -0.6 | 2.1 | 2.2 | 0.1 |

| 멕시코 | 1.5 | 1.2 | -1.3 | -2.5 | 1.6 | -0.6 | -2.2 |

| 튀르키예 | 3.2 | 2.6 | 3.1 | 0.5 | 4.0 | 3.9 | -0.1 |

| 영국 | 0.9 | 1.7 | 1.4 | -0.3 | 1.3 | 1.2 | -0.1 |

| 미국 | 2.8 | 2.4 | 2.2 | -0.2 | 2.1 | 1.6 | -0.5 |

| 아르헨티나 | -1.8 | 3.6 | 5.7 | 2.1 | 3.8 | 4.8 | 1.0 |

| 브라질 | 3.4 | 2.3 | 2.1 | -0.2 | 1.9 | 1.4 | -0.5 |

| 중국 | 5.0 | 4.7 | 4.8 | 0.1 | 4.4 | 4.4 | 0.0 |

| 인도 | 6.3 | 6.9 | 6.4 | -0.5 | 6.8 | 6.6 | -0.2 |

| 인도네시아 | 5.0 | 5.2 | 4.9 | -0.3 | 5.1 | 5.0 | -0.1 |

| 남아공 | 0.6 | 1.5 | 1.6 | 0.1 | 1.7 | 1.7 | 0.0 |

| 자료 : OECD Economic Outlook Interim Report(2025.03) |

또한 국제통화기금(IMF)이 2025년 4월 발표한 World Economic Outlook Update에 따르면, 2024년 세계경제성장률은 3.3%를 기록하였습니다. IMF는 동보고서에서 다수 경제 권역의 2025년 경제성장률을 직전 보고서 대비 대폭 하향 조정하였습니다. IMF는 2025년 세계경제성장률 전망치를 직전 보고서 대비 0.5%p. 하향 조정한 2.8%로 전망했으며, 2026년 역시 -0.3%p. 하향한 3.0%으로 전망했습니다. 개별 권역별로 살펴보더라도 미국(-0.9%p.), 유로존(-0.2%p.), 중국(-0.6%p.) 등 대부분의 경제권역의 성장률을 하향 조정했습니다.

하향 조정의 주요 논거는 최근 글로벌 주요국들의 고율 관세 부과 정책으로 인한 실효 관세율의 급등과 이에 수반한 불확실성의 증대입니다. IMF는 무역 긴장 고조와 금융 시장 조정 속에서 세계 경제의 하방 위험이 심화되고 있으며 , 무역 등 정책에 대한 입장 차이와 급격한 변화 또는 심리 악화는 세계 금융 여건을 더욱 긴축시킬 수 있음을 경고 했습니다.

2025년 4월 IMF가 제시한 세계 성장률 전망치는 다음과 같습니다.

| [IMF의 주요국가별 경제성장률 전망치] |

| (단위 : %, %p.) |

| 경제성장률 | 2024년 | 2025년(E) | 2026년(E) | ||||

|---|---|---|---|---|---|---|---|

| 25.01월 | 25.04월 | 조정폭 | 25.01월 | 25.04월 | 조정폭 | ||

| 세계 | 3.3 | 3.3 | 2.8 | -0.5 | 3.3 | 3.0 | -0.3 |

| 선진국 | 1.8 | 1.9 | 1.4 | -0.5 | 1.8 | 1.5 | -0.3 |

| 미국 | 2.8 | 2.7 | 1.8 | -0.9 | 2.1 | 1.7 | -0.4 |

| 유로존 | 0.9 | 1.0 | 0.8 | -0.2 | 1.4 | 1.2 | -0.2 |

| 독일 | -0.2 | 0.3 | 0.0 | -0.3 | 1.1 | 0.9 | -0.2 |

| 일본 | 0.1 | 1.1 | 0.6 | -0.5 | 0.8 | 0.6 | -0.2 |

| 영국 | 1.1 | 1.6 | 1.1 | -0.5 | 1.5 | 1.4 | -0.1 |

| 캐나다 | 1.5 | 2.0 | 1.4 | -0.6 | 2.0 | 1.6 | -0.4 |

| 한국 | 2.2 | 2.0 | 1.0 | -1.0 | 2.1 | 1.4 | -0.7 |

| 신흥개도국 | 4.3 | 4.2 | 3.7 | -0.5 | 4.3 | 3.9 | -0.4 |

| 중국 | 5 | 4.6 | 4.0 | -0.6 | 4.5 | 4.0 | -0.5 |

| 인도 | 6.5 | 6.5 | 6.2 | -0.3 | 6.5 | 6.3 | -0.2 |

| 자료 : IMF World Economic Outlook Update(2025.04) |

② 국내 경기 동향

한국은행이 2025년 5월 발표한 경제전망보고서에 따르면 국내 경제성장률은 2025년 0.8%로 전망되었습니다. 금년중 국내경제는 대내외 불확실성으로 경제심리 회복이 예상보다 지연되었고, 美관세 정책도 연초보다 강화되면서 2월 예상 1.5%을 크게 하회하는 0.8% 성장할 전망으로 하향 조정되었습니다.

한국은행은 동보고서에서 대외적으로는 세계경제는 최근 美-中 무역갈등 완화에도 연초보다 높은 수준의 美관세 및 향후 협상 과정의 불확실성 등을 고려할 때 성장세가 당초 예상에 못 미칠 것으로 전망하였고, 대내적으로는 최근 정치 불확실성 완화, 추경편성 등에도 불구하고 통상환경 불확실성 증대에 따른 부정적 파급영향으로 개선 속도가 더딜 것으로 평가하였습니다.

또한, 향후 전망경로상 최대 리스크 요인으로 향후 美관세정책의 향방과 협상 과정의 불확실성을 언급하며, 관세 유예기간 동안 중국을 포함한 모든 국가와 무역협상이 원만히 진행될 시 국내 경제성장률은 올해 +0.1%p., 2026년 +0.2%p. 상향 조정될 수 있으나, 미-중 갈등 재점화 및 여타국과의 협상 결렬 시 올해 -0.1%p., 2026년 -0.4%p. 감소할 수 있음을 경고하였습니다.

부문별로 보면, 민간소비는 예상보다 부진이 길어졌으나 앞으로는 심리가 회복되고 그간의 가계소득 개선 및 금리인하 효과도 나타나면서 점차 나아질 것으로 예상하였습니다. 이에 따라 민간소비 성장 률은 금년중 지난 2월 전망1.4%을 밑도는 1.1%를 나타낸 뒤, 내년에는 1.6%로 높아질 것으로 전망하였습니다.

건설투자는 상반기 큰 폭 부진 영향으로 금년중 감소폭이 크게 확대될 것으로 전망하였습니다. 하반기로 갈수록 금융여건 완화, 심리개선 및 추경으로 부진이 점차 완화 되겠으나, 누적된 지방 주택미분양, 상업용 부동산의 만성적 공실 등의 하방요인으로 개선세는 더딜 것이며, 이로 인해 건설투자는 금년중 6.1% 감소한 후, 내년에는 2.8% 증가할 것으로 전망하였습니다.

설비투자는 반도체 기업의 투자가 지속되겠으나 통상여건 악화로 비IT 부문 부진이

심화되며, 당초 예상을 하회할 것으로 전망하였습니다. 금년 1/4분기중 설비투자는 높은 불확실성에 따른 기업의 투자 지연 등으로 하방압력이 증대되면서 기계류를 중심으로 감소하였으며, 이 영향으로 인해 설비투자는 금년중 1.8%, 내년에는 1.0% 증가할 것으로 전망하였습니다.

지식재산생산물투자는 주요 기업의 연구개발투자 지속과 정부의 예산 확대에 힘입어 성장세를 이어갈 것으로 전망하였습니다. 지식생산물투자는 기업들의 기술경쟁력 강화 노력, 정부의 첨단산업AI 등 투자 촉진 및 연구개발 예산 본격 집행에 힘입어 성장세가 다시 확대될 것으로 예상되며,이에 금년 및 내년중 각각 3.2% 및 2.5% 증가할 것으로 전망하였습니다.

재화수출실질GDP 기준은 강화된 美관세정책의 영향으로 당초 예상에 미치지 못할 것으로 전망하였습니다. 최근 수출이 선수요관세부과 이전 효과 등으로 반도체를 중심으로 상당폭 개선되었지만, 앞으로는 美 관세정책의 영향이 대미수출을 중심으로 점차 뚜렷해지면서 연간으로는 당초 예상을 하회할 전망이며, 이에 따라 재화수입실질GDP 기준은 내수회복 지연과 수출여건 악화의 영향으로 금년과 내년 증가율이 모두 지난 전망보다 낮은 0.2%와 1.5%를 나타낼 것으로 전망하였습니다.

다음은 한국은행의 주요 거시경제지표 전망입니다.

| [한국은행 국내 경제전망 요약표] |

| (단위 : %) |

| 구분 | 2024년 | 2025년(E) | 2026년(E) | ||||

| 상반기 | 하반기 | 연간 | 상반기 | 하반기 | 연간 | ||

| GDP 성장률 | 2.0 | 0.1 | 1.4 | 0.8 | 2.0 | 1.3 | 1.6 |

| 민간소비 | 1.1 | 0.8 | 1.4 | 1.1 | 1.8 | 1.3 | 1.6 |

| 건설투자 | -3.0 | -11.3 | -1.1 | -6.1 | 4.9 | 0.9 | 2.8 |

| 설비투자 | 1.6 | 4.9 | -1.0 | 1.8 | 1.0 | 0.9 | 1.0 |

| 지식재산생산물투자 | 0.7 | 1.4 | 4.8 | 3.2 | 3.7 | 1.4 | 2.5 |

| 재화수출 | 6.3 | -0.1 | 0.0 | -0.1 | 0.6 | 0.8 | 0.7 |

| 재화수입 | 1.2 | 0.8 | -0.3 | 0.2 | 1.8 | 1.3 | 1.5 |

| 쟈료 : 한국은행 경제전망보고서(2025.05) |

| 주1) 2025년, 2026년 수치는 한국은행 전망치임 |

| 주2) 전년동기대비 기준 |

한편, 2025년 1월 20일 자국 내 제조업 부흥과 이를 위한 무역장벽 등을 주요 공약으로 내 건 미국 트럼프 행정부가 출범한 이후 고율 관세로 인한 글로벌 무역 위축 및 경기 침체에 대한 우려가 빠르게 상승하고 있습니다. 트럼프 행정부는 2월 멕시코 및 캐나다산 수입품에 대한 관세 부과 계획을 발표한 이후 전세계 교역 대상국에 대한 보편적인 상호 관세안을 발표했을 뿐 아니라, 중국 등 일부 개별 국가에는 특별 고율 관세를 적용하고, 알루미늄, 철강 등 일부 수입 품목에 개별 품목 관세를 적용하는 등 폭넓은 관세 ·비관세 무역 정책을 시행하고 있습니다. 다만, 위와 같은 트럼프 행정부의 관세 정책의 세부 사항은 국가별 협상 결과 및 미국 내외부의 정치· 경제적 상황에 따라 큰 변동폭을 보이고 있습니다. 특히, 트럼프 행정부는 2025년 3월 전세계 교역국들을 대상으로 상호관세를 부과할 것을 예고하였으나, 4월 9일 중국을 제외한 전 국가에 대한 상호관세를 90일간 유예를 발표하였습니다.

이러한 트럼프 행정부의 관세 정책에 대응해 중국 ·EU 등 글로벌 주요국가들은 미국에 대한 보복 관세를 시행하며 무역 분쟁의 위험이 고조되기도 하였습니다. EU의 경우 지난 3월 13일 이후 미국에 대한 연이은 보복 관세를 발표하였고, 중국 역시 미국으로부터 수입하는 품목에 대한 추가 관세를 두 차례 상향 조정해 125%로 인상함을 밝혔습니다. 그러나, 이후 미국과 교역국 간의 협상이 진척되며 각 국가들은 상호 관세 적용을 유예 혹은 축소하고 있는 상황입니다. 다만, 5월 30일 트럼프 대통령은 기존 발표된 전세계 수입 철강 및 알루미늄 품목 관세 25%에서 두배 증가된 50% 관세를 적용하겠다고 발표하였으며, 향후 이와 같은 관세율 상승 기조가 계속된다면 당사 및 당사 주요 자회사의 영업 활동에 부정적인 영향을 미칠 수 있다는 점 투자자께서는 유의하시기 바랍니다.

본 증권신고서 제출 전일 현재 미국 트럼프 대통령의 관세 정책으로 인해 국내에 적용되는 주요 관세 정책은 아래와 같습니다.

| [ 트럼프 행정부 관세 정책 중 국내 적용 주요 사항 ] |

| 구분 | 최초 발표 일자 | 내용 | 비고 |

|---|---|---|---|

| 철강 및 알루미늄 품목 관세 | 2025년 2월 18일 | - 전세계 수입 철강 및 알루미늄 품목 관세 25% 적용 |

- 2025년 3월 12일부 시행 |

| 보편 관세 등 | 2025년 4월 2일 | - 약 60여개 교역국에 징벌적 상호 관세 부과(대한민국 26%) - 전세계 대상 10% 보편 관세 적용 |

- 중국 제외 전국가에 대해 90일간 관세 부과 유예(2025년 4월 9일 발표) - 10% 보편관세는 유지(2025년 3월 12일부 발효) |

| 자동차 관세 | 2025년 4월 3일 | - 전세계 수입 자동차 대상 25% 관세 적용 | - 향후 2년간 자동차 부품 한정 조건부 관세 유예(2024년 4월 29일 발표) - 자동차 관세는 2025년 4월 2일부 발효 |

| 스마트폰 관세 | 2025년 5월 23일 | - 수입 스마트폰에 대해 25% 관세부과 | - 2025년 6월말 시행 예정 |

| 철강 및 알루미늄 품목 관세 | 2025년 5월 30일 | - 전세계 수입 철강 및 알루미늄 품목 관세 50% 적용 |

- 2025년 6월 4일부 시행 |

| 자료 : 언론보도 및 각 증권사 리포트 취합 |

이처럼 최근 국내외 경제는 지정학적 갈등의 확산, 글로벌 무역 분쟁의 재점화, 금리인하 사이클의 지연, 경기 침체 우려 등 국내외 경제에 큰 영향을 미칠 수 있는 불확실성이 상존하고 있습니다. 향후 경기 정상화가 지연된다면 민간 소비 위축, 설비투자 지연, 수출 감소 등의 경제 지표로 인해 당사 및 주요 자회사들의 수익성 및 영업활동에도 부정적인 영향을 미칠 수 있습니다. 또한, 경기 침체가 장기화될 경우 정부의 사회간접시설 투자규모, 타 산업의 경제활동수준, 기업의 설비투자 및 국민소득 증가 등에 의해 생산활동이 파생되는 당사 및 주요 자회사들의 영위 사업과 재무 상황에 부정적 영향을 미칠 가능성이 높으므로 투자자께서는 투자 결정 시 이 점 유의하시기 바랍니다.

| 나. 환율 변동에 따른 위험 당사가 영위 중인 사업의 특성상 외환 위험, 특히 주로 미국 달러화와 관련된 환율 변동 위험에 노출되어 있습니다. 브랜드 라이선스 사업의 경우 2025년 1분기말 기준 글로벌 122개의 Dealer 등으로부터 로열티를 수취하고 있으며, 수입육유통 사업의 경우 당사가 국내 수요 업체의 소요 물량을 취합해 해외 Packer로부터 수입하는 구조로 환율 변동에 직접적인 영향을 받고 있습니다. 또한, 환율 변동에 따른 수입육 판매단가의 등락은 국내 수입육 수요에 결정적 요인 중 하나로, 당사가 영위 중인 축산물 유통업에도 간접적인 영향을 미치고 있습니다. 증권신고서 제출일 전일 최근 미국 트럼프 대통령의 연이은 관세 정책 번복 등으로 달러 가치가 하락하며 원/달러 환율 역시 하락세로 전환되어, 1,300원대 중후반 수준을 나타내고 있는 상황입니다. 다만, 최근 원/달러 환율 하락에도 불구하고, 향후 인플레이션으로 인한 경기침체 확산세 여부에 따라 주요국들의 통화정책에 영향을 미칠 수 있는 다양한 리스크 요인으로 인해 환율 변동성은 높을 전망이며, 이러한 환율의 변화는 외환관련 손익의 변동성을 확대시켜 당사의 수익성 및 재무 안정성에 부정적 영향을 미칠위험이 있으니 투자자께서는 유의하시길 바랍니다. |

당사가 영위 중인 사업의 특성상 외환 위험, 특히 주로 미국 달러화와 관련된 환율 변동 위험에 노출되어 있습니다. 브랜드 라이선스 사업의 경우 2025년 1분기말 기준 글로벌 122개 Dealer으로부터 Dealer 등으로부터 로열티를 수취하고 있으며, 수입육유통 사업의 경우 당사가 국내 수요 업체의 소요 물량을 취합해 해외 Packer로부터 수입하는 구조로 환율 변동에 직접적인 영향을 받고 있습니다. 또한, 환율 변동에 따른 수입육 판매단가의 등락은 국내 수입육 수요에 결정적 요인 중 하나로, 당사가 영위 중인 축산물 유통업에도 간접적인 영향을 미치고 있습니다.

원/달러 환율 추이를 살펴보면, 2020년에는 COVID-19가 글로벌 주요국에 확산됨에 따라 미국 및 프랑스, 스페인 등 유럽 주요국이 국가비상사태 및 이동제한조치를 발표하며 글로벌 경기 하락 우려가 가시화되었으며, 이에 따라 2020년 3월 원/달러 환율은 1,280원까지 급등하였습니다. 그러나, 한국과 미국 간의 600억달러 규모의 통화스와프 체결로 국내 달러 유동성 우려가 일부 해소되었고, 미국 경기 회복 둔화 우려에 따른 약달러 현상, 주요국들의 경기 부양책 및 통화완화 정책에 따른 안전자산 선호심리 약화, 위안화 강세에 따른 원화 동반 강세 등으로 인해 원/달러 환율은 지속적으로 하락하는 모습을 보였습니다. 이에 따라, 2020년 12월 원/달러 환율은 1,088원까지 하락한 바 있습니다.

2021년에는 미국이 테이퍼링 계획 발표와 금리 인상을 예고함에 따라, 미국 경제 회복에 대한 기대감이 반영되며 원/달러 환율이 상승하기 시작하였고, 외국인의 국내 주식 순매도, 개인투자자들의 해외투자 확대가 달러 수요를 이끌어 일정 부분 반등하는 모습을 보였습니다. 이후 영국 등 유럽에서 팬데믹 재확산에 따라 봉쇄 조치가 이루어졌고, 미국과 중국 간 갈등에 대한 우려감으로 원/달러 환율은 상승하며 2021년 12월 1,190원대를 기록하였습니다.

2022년 상반기 원/달러 환율은 우크라이나 사태에 따른 경기 침체 불안감, 시장 예상치를 크게 상회한 미국의 5월 소비자물가 상승률, 6월 FOMC의 75bp 금리 인상과 추가적인 자이언트 스텝 금리인상 예고, 각국의 금리 인상에 대한 우려로 환율이 크게 상승하는 모습을 보였습니다. 이에 따라 2022년 1분기 평균 1,204원대를 유지하던 환율은 4월 1,250원을 돌파하였고, 지속적인 상승세를 보였습니다. 이후, 2022년 8월에 들어 한미 기준금리 격차가 더 벌어질 것으로 전망되면서 상승세는 더욱 강해졌고, 2022년 8월 23일 종가 기준 2009년 7월 이후 13년여 만에 가장 높은 수준인 1,345.50원을 기록하였습니다. 9월 FOMC 이후 원/달러 환율은 강해진 미 연준의 긴축 기조를 반영하며 글로벌 금융위기 이후 처음으로 1,400원을 상향 돌파했습니다. 하지만 2022년 말 시장 내 환율 오버슈팅에 대한 시각이 형성되며, 되돌림이 나타나고, 원/달러 환율은 1,300원대로 조정받았습니다.

2023년 초에도 미국의 경기침체 우려가 심화되어 연준의 긴축기조가 보다 완화적으로 변화하고, 통화약세국의 외환시장 개입에 따라 달러의 약세국면이 지속된 결과 2023년 2월 2일에는 원/달러 환율이 1,216원까지 내려가며 변동성이 큰 모습을 보였습니다. 다만, 이후 미국의 인플레이션율이 예상보다 높게 측정됨과 동시에 고용지표가 탄탄하게 유지되어 연준 기준금리 Terminal Rate의 인상 가능성이 높아진 가운데, 2023년 2월 금통위에서 한국은행이 금리인상을 멈추고 기준금리를 3.5%로 동결함에 따라 다시 원/달러 환율이 꾸준한 상승세를 보이며 6월 초까지 1,300원을 상회하는 수치를 기록하였습니다. 2023년 하반기에도 중국 부동산 리스크, 이스라엘 - 하마스 전쟁 격화 등의 요소로 인한 긴축 장기화 우려가 확산되었고, 10월 말 기준 1,360원대까지 상승하며 연고점을 경신하였습니다. 그러나, 11월, 12월 FOMC를 통해 시장 참여자들이 긴축 사이클 종료를 판단하며 2024년 조기 금리인하에 대한 기대감이 커졌고, 원/달러 환율 역시 하락세를 보이며 1,200원대에 재진입하는 완만한 내림세를 보였습니다.

2024년 들어 다시 원/달러 환율이 1,300원을 넘어서 장중 1,400원을 돌파하는 등 높은 환율 수준을 유지하였습니다. 2024년 7월 이후 하락추세를 보이던 환율은 미국 대통령 선거에서 트럼프 대통령의 당선과 상하원 모두 공화당이 차지하는 레드스윕으로 다시금 상승세로 전환하였으며, 12월 들어 비상계엄 및 탄핵소추안 표결 등으로 불거진 국내 정치리스크와 12월 FOMC에서 2025년도 기준금리 인하 지연 전망에 따른 달러 강세에 2024년 12월 30일 장중 1,470원 선을 웃도는 등 2009년 금융위기 이후 최고 수준을 기록하였습니다.

한편, 지속적으로 상승하던 원/달러 환율은 2025년 1월부터 미국 관세정책 완화 기대를 비롯하여 국민연금의 환헤지 경계가 맞물림에 따라 하락세를 보이며 1,430원대까지 하락하였습니다. 그러나, 트럼프 미 대통령의 무차별 상호관세가 4월 9일 발효되면서 원/달러 환율은 1,480원을 돌파하였으며 글로벌 금융위기 때인 2009년 3월 이후 16년만의 최고치를 기록하였습니다. 여기에 중국이 트럼프발 관세 충격을 줄이기 위해 위안화 약세를 유도하는 것도 위안화 가치를 따라가는 원화에 부담을 주고 있습니다. 다만, 트럼프 대통령이 중국을 제외한 나머지 국가에 대한 상호관세를 90일간 유예하고, 기본관세 10%만 부과하겠다고 밝히면서 최고 수준으로 치솟던 원/달러 환율은 역외에서 1,450원대 초반까지 급락하였습니다. 또한, 2025년 5월 12일 미국과 중국은 스위스 제네바에서 첫 공식 무역 협상을 진행한 뒤 90일 동안 상호 부과한 고율 관세를 대폭 인하하기로 합의했습니다. 이에 따라 미국은 대중 관세를 기존 145%에서 30%로, 중국은 대미 관세를 125%에서 10%로 각각 일시적으로 인하하였고 원/달러 환율은 1,400원 내외 수준까지 하락하였습니다. 이후, 계속된 트럼프 미 대통령의 관세 관련 정책 번복 등으로 인해 달러 자산 신뢰도 및 달러 가치 하락 현상이 발생하였고, 증권신고서 제출 전일 최근 원/달러 환율은 1,300원대 중후반 수준까지 하락한 상황입니다.

| [원/달러 환율 추이] |

| (단위 : 원/달러) |

|

|

원달러 환율 추이 |

| 자료 : 서울외국환중개 주) 기간별 매매기준율 기준 |

다만, 최근 원/달러 환율 하락에도 불구하고, 향후 인플레이션으로 인한 경기침체 확산세 여부에 따라 주요국들의 통화정책에 영향을 미칠 수 있는 다양한 리스크 요인으로 인해 환율 변동성은 높을 전망이며, 이러한 환율의 변화는 외환관련 손익의 변동성을 확대시켜 당사의 수익성 및 재무 안정성에 부정적 영향을 미칠위험이 있으니 투자자께서는 유의하시길 바랍니다.

| 다. 매출처 신용과 관련된 위험 당사가 영위하고 있는 브랜드 사업 및 축산물도매업의 주요 매출처는 각각 다수의 소규모 해외 Dealer 및 국내 소규모 육류 도매상들 입니다. 이러한 사업 구조적 특성상 당사 매출처의 계약불이행 위험을 완전히 배제하기는 어렵습니다. 당사는 사내 심사 및 보증보험가입 등의 제도적 장치를 통해 매출처 신용 위험 축소를 위해 노력하고 있으나 이에 대한 완전한 회피는 어려우며, 소규모 매출처가 대부분이므로 계약불이행 시 소송 등을 통한 보상금 청구도 쉽지 않은 상황이오니 이 점 유의하시기 바랍니다. |

당사가 영위하고 있는 브랜드 사업의 주요 매출처는 다수의 소규모 Dealer로 구성되어 있으며, 라이선스 계약은 일반적으로 3년을 기한으로 하여 체결되는 경우가 많습니다. 이로 인해 매출처 편중에 의한 회사 수익의 변동성 위험 회피라는 긍정적 영향도 있으나 브랜드 사업의 주요 매출처인 각 국가별 Dealer들 중 재무 기반이 안정적이지 않은 사업자들도 일부 포함되어 있으므로, 라이선스를 통해 생산한 제품의 매출이 크게 저조할 경우 당사는 기 계약된 로열티의 일부를 수령하지 못할 가능성도 완전히 배제할 수 없습니다. 또한 대부분 해외 Dealer들과 계약을 체결한다는 점 및 중소형 Dealer가 대부분인 점을 고려 시 소송 등을 통한 보상금 청구도 용이하지는 않은 상황입니다.

| [ 당사의 브랜드 부문 주요 매출처 현황 ] |

| (단위: 백만원) |

| 품 목 | 주요 딜러 | 2025년 1분기 | 2024년 | 2023년 | 2022년 |

| 가전 | ALFASOL D.O.O. | 3,789 | 3,903 | 113 | 175 |

| MERLION LLC | 336 | 2,473 | 2,143 | 1,139 | |

| 기 타 | 5,386 | 17,736 | 15,121 | 10,874 | |

| 소 계 | 9,511 | 24,112 | 17,377 | 12,188 | |

| 생활소비재 | BINH MINH TECHNOLOGY EQUIPMENT COMP | 127 | 2,371 | 1,096 | 607 |

| GENPOWER LTD. | 346 | 2,102 | 1,714 | 3,111 | |

| 기 타 | 7,851 | 21,271 | 18,430 | 15,725 | |

| 소 계 | 8,325 | 25,744 | 21,240 | 19,443 | |

| 발전기, 공구 | FOSHAN SHIPU TECHNOLOGY LIGHTING CO | 56 | 238 | 125 | 74 |

| MADAR ELECTRICAL MATERIALS CO.LTD | 45 | 209 | 363 | 288 | |

| 기 타 | 237 | 1,178 | 1,577 | 2,413 | |

| 소 계 | 338 | 1,625 | 2,065 | 2,775 | |

| 합 계 | 18,174 | 51,481 | 40,683 | 34,406 | |

| 자료 : 당사 제공 |

당사는 이에 대한 리스크 축소를 위해 계약 상대방 선정 과정에서부터 제품 및 생산시설, 업체 신용도, 품목에 대한 경험 등 평가 기준을 표준화하여 사업의 영속성을 제고하고 있습니다. 또한 Minimum Royalty를 매 3개월마다 선취하여 계약 불이행 Risk 최소화 노력을 진행 중 입니다. 다만 총 계약금액에서 매년 약 5% 내외 수준의 계약 중도해지가 발생하고 있다는 점에 대해서는 유의가 필요하며, 계약의 중도 해지 혹은 매출처의 재무 안정성 저하 등으로 계약에서 보장된 로열티 수수료를 수령하지 못하는 경우가 증가할 경우 회사의 수익성에 직접적인 악영향을 줄 수 있으므로 이점 유의하시기 바랍니다.

한편, 당사가 영위하고 있는 신사업(축산물 도매업 등)의 주요 매출처 역시 다수의 소규모 국내 육류 도매상으로 구성되어 있습니다. 당사 육류 유통업의 경우 대부분 매출처로부터 선주문을 수령한 후 고객의 Needs에 맞춰 수입을 진행하고 이를 매출처에 납품 하는 Process를 갖추고 있기 때문에, 실제 매입/매출 과정에서 육류 가격의 변동 위험은 당사의 매출처인 도매상이 부담하게 됩니다.

| [ 당사의 축산물 도매업 등 주요 매출처 현황 ] |

| (단위: 백만원) |

| 구 분 | 2025년 1분기 | 2024년 | 2023년 | 2022년 | ||||

| 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | |

| 한결엘에스 주식회사 | 2,087 | 6.97% | 13,995 | 12.51% | 9,194 | 8.36% | 828 | 0.79% |

| 캐틀팜 주식회사 | 2,409 | 8.05% | 10,680 | 9.54% | 5,053 | 4.59% | 3,577 | 3.43% |

| 선우프레시 주식회사 | - | 0.00% | 8,023 | 7.17% | 9,468 | 8.60% | - | 0.00% |

| 오케이미트 주식회사 | 8,765 | 29.28% | 6,278 | 5.61% | - | 0.00% | - | 0.00% |

| 에이치비앤피 농업회사법인 주식회사 | 694 | 2.32% | 4,970 | 4.44% | 6,303 | 5.73% | 1,256 | 1.20% |

| 하랑에스에이치 유한회사 | 1,339 | 4.47% | 4,924 | 4.40% | 4,366 | 3.97% | 7,649 | 7.34% |

| 예인푸드 주식회사 | 1,080 | 3.61% | 4,345 | 3.88% | 4,094 | 3.72% | 144 | 0.14% |

| 오케이푸드 주식회사 | 1,122 | 3.75% | 4,123 | 3.68% | 1,850 | 1.68% | 1,551 | 1.49% |

| 엠케이 주식회사 | 2,498 | 8.34% | 3,612 | 3.23% | 8,296 | 7.54% | 6,966 | 6.68% |

| 기 타 | 9,944 | 33.22% | 50,959 | 45.54% | 61,408 | 55.81% | 82,284 | 78.93% |

| 합계 | 29,938 | 100.00% | 111,910 | 100.00% | 110,031 | 100.00% | 104,256 | 100.00% |

| 자료 : 당사 제공 |

그러나 이미 발주처에 주문이 접수된 상황에서 시장가격 변동 등의 이유로 매수처가 일방적으로 계약을 파기할 경우에 한하여, 당사는 기 주문한 육류 재고를 시장매매하여 자금을 회수하여야 하므로 가격에 따라 원금 손실이 발생할 수 있으며, 매수처 규모 상 계약 파기에 따른 보상금 확보도 쉽지 않습니다.

당사는 이러한 매출처의 계약 불이행 Risk를 회피하기 위해 전체 매매대금의 10~15%를 계약금으로 선수취하고 있으며, 육류 시세에 대한 지속적 분석을 통해 과도하게 높거나 과도하게 낮은 금액에 대해서는 주문을 받지 않는 방식을 유지하고 있습니다. 이 경우, 매출처가 당사에 주문을 접수한 후 육류 가격이 하락하더라도 계약금 범위 이내의 손실일 경우 계약을 이행하는 것이 경제적으로 이익인 상황이 되며, 적극적 시세 예측을 통해 변동폭이 10~15% 이내에서 유지되는 경우가 많아 매출처의 계약 불이행 Risk를 축소할 수 있습니다. 또한, 당사는 거래처의 계약 불이행에 대비하여 기본적으로 보증보험증권 및 보증금 수령 조건부로 판매 계약을 체결하고 있으며, 시세하락 및 재고 진부화 위험에 대비하고자, 시장판매가 용이한 해외 대형 Packer의 범용 품목 위주로 거래를 하고 있습니다.

다만, 예상치 못한 육류 가격의 변동 혹은 구제역, 조류 독감 등 Event 발생 등으로 매출처가 계약을 불이행할 경우 당사의 영업에 손실이 발생할 가능성이 있으므로 이점 유의하시기 바랍니다.

■ 브랜드 사업 부문

| 라. 상표권 시장 규모와 관련된 위험 당사는 브랜드사업 부문을 통해 "브랜드 라이선스 사업"과 "OEM 사업"을 진행 중에 있습니다. 이 중 브랜드 사업 부문 매출의 대부분이 타인에게 상표권을 사용하도록 허락하고 로열티를 수취하는 "브랜드 라이선스 사업"에서 발생하고 있습니다. 글로벌 상표권 사용허가 시장은 꾸준한 성장세를 유지하고 있으나, 자체 브랜드 개발의 증가 혹은 글로벌 경기 둔화 등의 요인으로 상표권 사용 허락 시장의 규모가 축소될 경우 당사의 수익성에도 부정적 영향을 줄 수 있습니다. |

당사는 브랜드 사업 부문을 통해 보유 중인 상표권(HYUNDAI, 現代, 삼각형 도형을 포함한 HYUNDAI 등)을 타인이 사용하도록 허락(라이선스)하고, 그 대가(로열티)를 수취하는 '브랜드 라이선스 사업'과, 보유 중인 상표를 부착한 제품을 OEM 제조회사로부터 구매하여 이를 판매하는 'OEM 사업'을 하고 있으며, 이들 사업을 통칭하여 '브랜드사업이라고 합니다.

각 사업의 구체적 정의는 다음과 같습니다.

| 구 분 | 내 용 |

2025년 1분기 |

|---|---|---|

|

브랜드 라이선스 |

- 해외 전문 수입/유통업체(딜러)가 당사에 사전에 약정된 수수료(상표 사용 로열티)를 지급하고, 당사는 딜러에게 HYUNDAI상표가 부착된 제품을 판매할 수 있도록 허락하는 형태. - 로열티는 기본 수수료(Minimum Royalty)와 매출이 일정 수준을 초과할 경우 초과분에 대해 발생하는 성과수수료(Running Royalty)로 나뉘어 짐 - 계약 형태상 제품의 디자인, 품질, 영업 수익성에 대한 Risk는 당사가 부담 하지 않음 |

31.4% |

| OEM 사업 |

- 당사가 HYUNDAI 상표가 부착된 제품의 제조를 외부 OEM 전문 업체에 위탁하여 완제품을 생산하고 해당 제품을 제3자에게 판매하는 사업 - 디자인 등 제품 생산 단계부터 당사가 관여하는 형태 |

|

| 상호사용 수수료 |

- 당사가 계열회사와 상호사용에 대한 계약을 체결하고 분기별로 상호사용수수료를 수취하는 형태 |

브랜드 사업은 브랜드마다 라이선스가 효과적인 분야 및 상품 등이 차별화 되므로 완전히 동일한 사업을 영위하는 경쟁자의 선정이 어렵다는 특징이 존재하며, 기본적으로 3년의 계약기간을 바탕으로 라이선스(로열티) 계약을 체결하여 분기별로 3개월 분에 해당하는 로열티를 선취하는 구조입니다.

전 세계적으로 상표권 사용허락 사업은 매체 및 통신체계의 발전과 함께 성장해 왔습니다. 과거 영화, TV 등의 제한적인 전달 매체에서 최근 인터넷, IPTV, 모바일 등으로 변모하며 그 활용 범위가 넓어짐에 따라 상표권 사용허락 사업을 근간으로 하는 이들은 자신의 재산을 알릴 수 있는 공간적 제한과 장벽이 없어진 반면, 갈수록 높아지는 소비자의 눈높이에 맞추어 대중성과 독창성을 확보해야 하는 부담감도 한층 늘어나게 되었습니다.

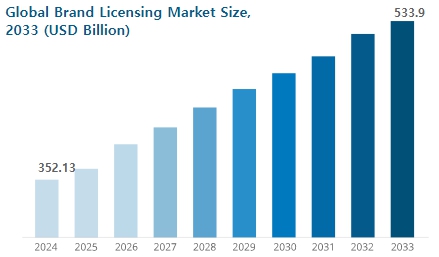

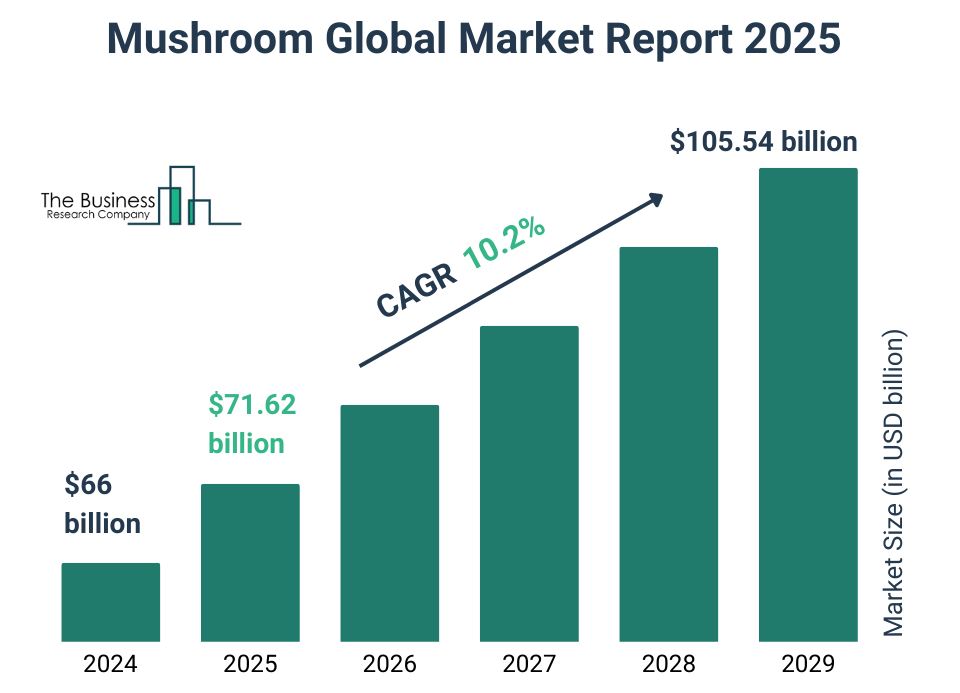

글로벌 시장조사기관인 'Business Research'에 따르면 2024년 약 3,521억 달러 규모인 세계 브랜드 라이선스 시장 규모는 2033년 5,339억 달러로 연평균 4.3%씩 성장할 것으로 전망됩니다.

| [ 세계 상표권 사용허락 시장 규모 및 전망, 2024 - 2033 ] |

| (단위: 십억달러) |

|

|

글로벌 브랜드 라이선싱 시장 규모 전망 |

| 자료 : Business Research |

현대 시장에서 높아져가고 있는 브랜드의 중요성 및 상표권 사용허락 시장 발달에 주요한 요인을 차지하고 있는 통신 매체의 성장 추세 감안 시, 상표권 사용허락 시장은 당분간 성장세를 이어갈 것으로 기대됩니다. 그러나 자체 브랜드 개발의 증가 혹은 글로벌 경기 둔화 등의 요인으로 상표권 사용 허락 시장의 규모가 축소될 경우 당사의 수익성에도 부정적 영향을 줄 수 있으므로 이 점 유의하시기 바랍니다.

| 마. 장기임차중인 상표권 가치와 관련된 위험 당사가 영위하는 브랜드 사업의 가장 주요한 경쟁력은 당사가 장기임차중인 'HYUNDAI'의 브랜드 가치로 볼 수 있으므로, 브랜드 사용자의 제품 불량 발생으로 인한 고객 신뢰도 저하, 제품 품질 이슈에 따른 브랜드 인식 악화 등이 발생할 경우 당사의 영업수익성이 저하될 수 있습니다. 또한 유사/모방 브랜드의 발생 가능성도 배제할 수 없으며 유사 제품의 특성상 이에 대한 완전한 대비는 어려운 상황이므로 투자 의사 결정에 유의하시기 바랍니다. |

당사가 영위하는 브랜드 사업의 가장 주요한 경쟁력은 당사가 장기임차중인 'HYUNDAI'의 브랜드 가치로 볼 수 있으며, 만약 보유 브랜드 가치가 하락할 경우 당사의 사업 수익성에 부정적 영향을 줄 가능성이 존재합니다. 특히 당사 브랜드 사업의 특성상 일부 OEM 제품을 제외하고는 제조 과정에 대한 당사의 영향력이 제한적이므로 'HYUNDAI' 브랜드를 라이선스하는 제품의 불량 혹은 부실이 발생할 경우 브랜드 가치의 저하가 발생할 수 있습니다.

| [ 당사 지적재산권(상표권) 현황 ] |

| (단위: 개) |

| 분류번호 | 출원완료 | 출원중 | 관련 | ||||

| 국내 | 해외 | 계 | 국내 | 해외 | 계 | 상품 예시 | |

| 9 | 18 | 475 | 493 | - | 31 | 31 | 송수신기기, 컴퓨터 |

| 11 | 23 | 375 | 398 | - | 24 | 24 | 조명, 조리기구, 가열/냉각 장치 |

| 7 | 6 | 362 | 368 | - | 59 | 59 | 기계, 엔진 |

| 35 | 7 | 119 | 126 | - | 7 | 7 | 서비스 (광고,경영등) |

| 4 | 5 | 98 | 103 | - | 4 | 4 | 유류 |

| 8 | 4 | 168 | 172 | - | 19 | 19 | 공구류 |

| 3 | 6 | 16 | 22 | - | 1 | 1 | 세제, 비누, 화장품 |

| 10 | 2 | 60 | 62 | - | 1 | 1 | 의료용 기구 |

| 기타 | 164 | 290 | 454 | - | 34 | 34 | |

| 총합계 | 235 | 1,963 | 2,198 | - | 180 | 180 | |

|

자료 : 당사 제공 (2025년 1분기말 기준) |

당사는 지난 2011년부터 단순한 계약 확대를 통한 매출 증대보다는 Risk 관리 중심의 내실성장을 추구해 왔으며, 제품별로 제품에 대한 이해도 높은 담당자를 지정하여 Dealer 선정 절차를 진행하고 있습니다. 당사의 라이선스를 취급할 Dealer는 내부 지침에 부합하는 대상자로 선별하여 계약이 이루어지며, 2025년 1분기말 기준 122개社의 Dealer를 보유하고 있습니다. 또한, 당사는 당사의 라이선스 제품을 제조하는 Maker 관리 역시 체계적인 절차를 통해 진행하고 있습니다. 당사는 Maker에 대한 실사 작업을 동반하고 있으며, 모든 제품에 LOA(letter of Authorization, 생산허가서)를 발행하여, 일정 수준 이상의 조건을 갖춘 Maker에게만 'HYUNDAI' 브랜드 제품의 생산을 허가하고 있습니다. 또한, 제품 생산 단계 이후에도 비정기적 방문 등을 통해 Maker가 생산한 제품을 검수하고 있으며, 제품 품질 관리가 적절히 진행되지 않는 Dealer의 경우 계약연장을 하지 않음으로써 중장기적 브랜드 가치 향상을 추진하고 있습니다.

이 같은 Risk 관리 중심의 성장 전략 및 현대자동차, 현대중공업(現 HD한국조선해양) 등 범 현대 계열사의 사업 경쟁력에도 불구하고 제품 불량 발생으로 인한 고객 신뢰도 저하, 제품 품질 이슈에 따른 브랜드 인식 악화 등이 발생할 경우 당사의 영업수익성에 부정적 영향이 발생할 가능성을 배제할 수 없으므로 투자자 여러분의 유의가 필요합니다.

또한 유사/모방 브랜드의 출현 가능성도 당사의 브랜드 가치에 위험 요인으로 작용할 수 있습니다. 당사의 브랜드 사업 확장에 따라 당사 브랜드와 유사한 모방 브랜드 제품이 나타나고 있으며, 이 같은 모방 브랜드 제품의 출현은 단순히 라이선스 수수료 감소뿐만 아니라, 브랜드 이미지 관리에도 부정적 영향을 미치게 됩니다.

당사는 유사상품 필터링을 위해 여러 사업국가에 2,198건의 상표권을 등록하였으며, 유사상품 발견 시 해당 상품 취급자 및 생산자에 브랜드 도용 여부를 직접 통보 하는 등 관리에 주의를 기울이고 있습니다. 그러나 유사 제품의 특성상 이에 대한 완전한 대비는 어려운 상황이며, 도용 주체가 대부분 소규모/영세 사업자인 관계로 추후 피해 보상 청구 등도 원활하지 않을 수 있으므로 이 점 유의하시기 바랍니다.

■ 신사업(축산물 도매업 등) 부문

| 바. 육류 소비량 및 수입량 관련 위험 당사는 신사업 부문을 통해 육류 유통업을 영위하고 있으며, 구체적으로는 국내 도매상으로부터 선주문을 받아 해외 육류 Packer로부터 육류를 수입하고, 국내 도매상에게 매출하는 수입업을 주로 영위하고 있습니다. 인구증가, 경제성장에 따른 신흥국 식량소비 증가, 식생활의 서구화 등으로 국내 육류 소비량 및 수입량은 과거 대비 전반적인 증가세를 보이고 있으나, 단기적으로는 국내외 경기 상황 ·환율 등 경제적 요인, 축산농가의 생산량 등 공급적 요인, 각국 정부 축산물 관련 정책 등 정치적 요인 등에 따라 등락을 반복하고 있습니다. 또한, 웰빙 선호, 경기 불황에 따른 소비 위축 등으로 국내 육류 소비량 및 육류 수입량이 감소할 경우 당사 수익성에 부정적 영향을 줄 수 있으므로 이점 유의하시기 바랍니다. |

당사는 신사업 부문을 통해 육류 유통업을 영위하고 있으며, 구체적으로는 국내 수요업체의 소요 물량을 취합해 해외 육류 Packer로부터 육류를 수입하고, 국내 도매상에게 매출하는 수입업을 주로 영위하고 있습니다.

인구증가, 곡물의 연료화, 경제성장에 따른 신흥국 식량소비 증가 등 식량 수요는 증가하고 있으나, 주요 농경국가의 도시화가 빠르게 진행되면서 공급과 소비의 균형을 맞추기는 점차 힘들어질 것으로 보입니다. 이러한 상황 하에서 곡물보다는 축수산물 소비가 더 빠른 속도로 증가하고 있습니다. 특히 신흥국은 경제수준 향상에 따른 소비패턴 변화로, 곡물 소비는 일정한 반면 육류 소비는 지속 증가하고 있습니다. 이렇듯 지난 수세기 동안 세계 인류의 주요 먹거리는 식물성 탄수화물 식품에서 동물성 단백질 식품으로 꾸준하게 변화되는 추세 입니다.

특히, 우리나라 육류에 대한 수요는 1970년 16만 5천톤에 불과하였으나, 이후 소득 수준 향상 및 식생활의 서구화 등으로 꾸준하게 증가하여 2010년에는 1970년 대비 약 11.6배 증가한 191만톤을 기록하엿습니다. 이후에도 육류 소비는 꾸준한 증가 추세를 보이고 있으며 2023년 기준 국내 육류 수요는 우육 75.7만톤, 돈육 152.1만톤, 계육 89.1만톤 등 약 316.9만톤 수준 입니다.

| [ 연도별 육류 수요와 공급 및1인당 육류 소비량 ] |

| 연도 |

수요 (천t) |

공급(천t) | 1인당 소비량 (kg) | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 계 | 쇠고기 | 돼지고기 | 닭고기 | 계 | 쇠고기 | 돼지고기 | 닭고기 | ||

| 1970 | 165 | 165 | 37 | 83 | 45 | 5.2 | 1.2 | 2.6 | 1.4 |

| 1975 | 225 | 225 | 70 | 99 | 56 | 6.4 | 2.0 | 2.8 | 1.6 |

| 1980 | 444 | 444 | 100 | 252 | 92 | 11.3 | 2.6 | 6.3 | 2.4 |

| 1985 | 604 | 604 | 123 | 355 | 126 | 14.4 | 2.9 | 8.4 | 3.1 |

| 1990 | 950 | 950 | 181 | 597 | 172 | 19.9 | 4.1 | 11.8 | 4.0 |

| 1995 | 1,405 | 1,405 | 302 | 838 | 265 | 27.4 | 6.7 | 14.8 | 5.9 |

| 2000 | 1,820 | 1,820 | 451 | 1,108 | 261 | 32.9 | 9.5 | 16.5 | 6.9 |

| 2005 | 1,730 | 1,730 | 295 | 1,134 | 301 | 31.3 | 6.0 | 17.8 | 7.5 |

| 2010 | 2,164 | 2,164 | 440 | 1,288 | 436 | 38.7 | 8.7 | 19.3 | 10.7 |

| 2011 | 2,046 | 2,046 | 515 | 944 | 587 | 40.6 | 10.2 | 19.0 | 11.4 |

| 2012 | 2,119 | 2,119 | 499 | 1,025 | 595 | 40.6 | 9.8 | 19.2 | 11.6 |

| 2013 | 2,167 | 2,167 | 529 | 1,038 | 600 | 42.8 | 10.4 | 20.9 | 11.5 |

| 2014 | 2,328 | 2,328 | 555 | 1,104 | 669 | 45.1 | 10.8 | 21.5 | 12.8 |

| 2015 | 2,470 | 2,470 | 566 | 1,200 | 704 | 46.9 | 11.0 | 22.5 | 13.4 |

| 2016 | 2,530 | 2,530 | 594 | 1,209 | 727 | 49.4 | 11.5 | 24.1 | 13.8 |

| 2017 | 2,536 | 2,536 | 583 | 1,263 | 690 | 49.1 | 11.3 | 24.5 | 13.3 |

| 2018 | 2,820 | 2,820 | 654 | 1,399 | 767 | 53.8 | 12.6 | 27.0 | 14.2 |

| 2019 | 2,876 | 2,876 | 671 | 1,390 | 815 | 54.6 | 13.0 | 26.8 | 14.8 |

| 2020 | 2,893 | 2,893 | 669 | 1,407 | 817 | 52.5 | 12.9 | 27.1 | 12.5 |

| 2021 | 2,946 | 2,946 | 717 | 1,430 | 798 | 56.1 | 13.9 | 27.6 | 14.6 |

| 2022 | 3,146 | 3,146 | 767 | 1,549 | 830 | 59.8 | 14.9 | 30.1 | 14.8 |

| 2023 | 3,169 | 3,169 | 757 | 1,521 | 891 | 60.5 | 14.7 | 29.6 | 16.2 |

| 자료 : 농촌경제연구원, 2024년 농림축산식품 주요 통계(2025.01) |

향후에도 국내 육류 소비는 식생활 구조 변동에 따른 육류 소비 증가, 외식 사업의 발달 등의 요인으로 지속 증가할 가능성이 높은 것으로 판단됩니다.

| [ 국내 쇠고기 수급 전망 ] |

| (단위: 천톤, 정육기준) |

| 구 분 | 2024 (추정치) |

전망 | |||

|---|---|---|---|---|---|

| 2025 | 2028 | 2029 | 2034 | ||

| 생 산 | 321 | 318 | 278 | 281 | 320 |

| 수 입 | 446 | 419 | 433 | 437 | 469 |

| 1인당 소비가능량(kg) | 14.9 | 14.3 | 13.9 | 14.0 | 15.5 |

| 자료 : 한국농촌경제연구원, 농업전망 2025(25.01) |

국내 1인당 소고기 소비가능량은 국내 생산량 및 수입량의 감소로 인해 단기적으로 감소해 2025년 14.3kg을 기록할 것으로 전망됩니다. 다만, 장기적으로는 국내 관세 인하, 환율 및 수입단가 하락 등으로 수입량이 완만하게 증가하여 2034년 기준 1인당 소비가능량은 15.5kg까지 재차 증가할 전망입니다.

| [ 국내 돼지고기 수급 전망 ] |

| (단위: 천톤) |

| 구 분 | 2024 (추정치) |

전망 | ||

|---|---|---|---|---|

| 2025 | 2029 | 2034 | ||

| 전년이월 | 163 | 164 | 169 | 178 |

| 생 산 | 1,132 | 1,129 | 1,161 | 1,185 |

| 수 입 | 452 | 428 | 455 | 483 |

| 소 계 | 1,747 | 1,720 | 1,785 | 1,846 |

| 1인당 소비가능량(kg) | 30.0 | 29.5 | 30.8 | 32.1 |

| 자료 : 한국농촌경제연구원, 농업전망 2025(25.01) |

국내 1인당 돼지고기 소비가능량은 단기적으로 국내 도축 마릿수가 유지되는 가운데 환율 상승 및 수입 돼지고기 이월 재고량의 증가로 인해 수입량이 감소하며 소폭 감소할 것으로 전망됩니다. 2025년 국내 1인당 돼지고기 소비가능량 전망치는 29.5kg으로 전년 대비 0.5kg 줄어든 수치입니다. 다만, 중장기적으로는 모돈 생산성 향상으로 국내 돼지 사육 마릿수가 증가세를 보이는 가운데, 장기적인 환율 하락과 이에 따른 국내 수입 돼지고기 도매원가 하락으로 수입량이 동반 증가세를 보이며 2034년 기준 1인당 돼지고기 소비가능량은 32.1kg 수준까지 상승할 것으로 전망됩니다.

| [ 국내 닭고기 수급 전망 ] |

| (단위: 천톤) |

| 구 분 | 2024 (추정치) |

전망 | ||

|---|---|---|---|---|

| 2025 | 2029 | 2034 | ||

| 생 산 | 618 | 632 | 647 | 659 |

| 수 입 | 184 | 160 | 184 | 216 |

| 1인당 소비가능량(kg) | 15.2 | 15.1 | 15.8 | 16.8 |

| 자료 : 한국농촌경제연구원, 농업전망 2025(25.01) |

향후 단기적으로 국내 생산량 및 이월 재고의 증가 및 환율 상승에 따른 수입량 감소로 국내 1인당 닭고기 소비가능량 역시 여타 육류와 동일하게 2024년 대비 감소할 것으로 전망됩니다. 2025년 전망치는 15.1kg 수준으로 전년대비 약 0.1kg 감소한 수치입니다. 다만, 장기적으로는 종계 및 육계 생산성 향상으로 국내 육계 사육 마릿수가 2034년까지 연평균 0.6%의 속도로 완만하게 증가할 것으로 예상되며, 수입량은 관세 인하와 환율 하락의 영향으로 연평균 3.4% 증가할 것으로 전망됩니다. 이에 따라 2034년 국내 1인당 닭고기 소비가능량은 16.8kg 수준으로 2024년 대비 10.5% 증가할 것으로 예상됩니다.

그러나 최근 웰빙 현상 등 건강에 대한 관심 증가, 글로벌 경기 불황에 따른 소비자의 소비활동 위축, 육류 생산 관련 온실가스 배출에 대한 관심 증가 등 육류 소비 문화의 변동 가능성이 증가되고 있으며, 이는 향후 글로벌 육류 소비량 및 국내 육류 소비량에 영향을 줄 수 있습니다. 육류 수입업무 특성상 육류소비량의 감소는 회사 매출에 부정적 영향을 줄 수 있으므로 이 점 유의하시기 바랍니다.

한편, 축산물은 일정기간 사육 후 도축을 해야 하므로 급격한 생산량 확대가 어려우며, 반대로 적정한 기간 사육을 시킨 후에는 도축하여 축산물을 생산해내야 하므로 생산량 감축도 쉽지 않은 품목입니다. 또한 축산물은 신선한 제품을 적기에 최종소비자에게까지 공급해야 합니다. 꾸준하게 생산되는 제품을 적기에 유통시키는 것이 중요하므로, 축산물 생산업에 못지않게 축산물 유통업도 중요한 역할을 하고 있습니다.

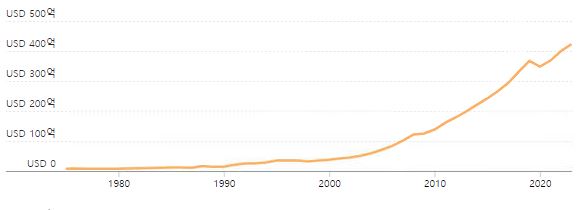

우리나라는 축산물 공급이 충분하지 않은 국가로서, 국민의 소비를 충족시키기 위해서 일정물량은 수입에 의존할 수 밖에 없습니다. 우리나라의 수입축산물은 1988년 축산물유통사업단(LPMO)이 출범된 이후부터 수입되기 시작했으며, 우루과이 라운드가 발효되면서 1995년부터 2000년까지 쿼터제로 수입되다가, 2001년부터 수입자유화가 되었습니다.

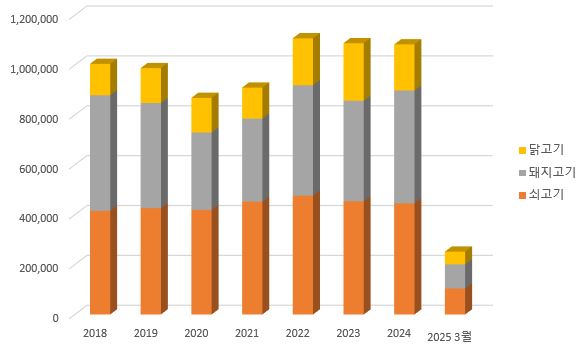

| [ 국내 육류 수입량 추이 ] |

| (단위: 톤) |

|

|

국내 육류 수입량 추이 |

| 자료 : (사)한국육류유통수출입협회 |

2018년 및 2019년 각각 100.5만톤 및 98.8만톤을 기록한 국내 육류 수입량은 2020년 COVID-19 발생으로 전년 대비 12.1% 감소한 86.8만톤을 기록했습니다. 다만, 221년 및 2023년 글로벌 교역 및 소비 회복 추세에 따라 육류 수입량은 각각 전년 대비 4.7%, 21.7% 증가한 91.0만톤, 11.7만톤을 기록하였습니다. 2023년에는 환율 및 수입 단가 상승으로 인해 전년 대비 1.8% 감소한 108.8만톤을 기록하였으며, 2024년의 경우 국내 닭고기 공급 증가 및 1분기 이후 닭고기 수입 무할당관세 미시행 등으로 인해 닭고기 수입량이 하락하며 전체 육유 수입량 역시 전년 대비 0.4% 감소한 108.3만톤을 기록하였습니다.

한국농촌경제연구원에 따르면 향후 중장기적으로 환율 및 수입육류의 단가의 하락으로 육류 수입량은 전반적인 증가 추세를 보일 전망입니다. 그러나 과거 '12년~'13년처럼 국내 육류 생산량이 급격히 증가할 경우 생산량 조정이 어려운 축산업 특성상 상대적으로 수입물량이 축소될 가능성이 있으며, 이 경우 당사의 영업에 부정적 영향을 줄 수 있습니다.

| 사. 육류수입산업의 경쟁 상황 관련 위험 신사업 부문에서 영위하고 있는 육류수입업의 경우 해당 사업 관련 주요한 법적/제도적 제약장치가 존재하지 않으므로 시장 진입이 비교적 자유로우며, 이에 따라 업체간 경쟁이 매우 치열한 사업입니다. 당사는 해당 사업 진입 이후 꾸준한 매출 성장세를 보이고 있습니다. 그러나 시장의 높은 경쟁강도로 인해 당사의 매출 규모는 지속 성장하고 있음에도 불구하고 성장률은 점차 감소하고 있는 상황이며, 수익성 역시 다소 낮은 수준을 유지하고 있습니다. 향후 국내 육류 수입 산업 내 경쟁이 심화할 경우 당사의 매출 및 수익성에 부정적인 영향을 미칠 것으로 예상되오니, 투자자 여러분께서는 이 점 유의하시기 바랍니다. |

당사가 신사업 부문에서 영위하고 있는 육류 수입업의 경우 공급/수요 변화에 따라 가격의 변동성이 높으며, 시장 진입이 비교적 자유롭다는 산업적 특성을 가지고 있습니다. 따라서 업체간 경쟁이 치열하며, 업체들의 신규진입과 도산이 반복되고 있습니다.

국내의 수입육 유통업체는 상위 10%의 업체가 전체 수입량의 약 50% 이상을 유통하는 것으로 추정됩니다. 상위 10% 이외의 업체는 전체 직원수 5인 내외의 소규모 사업체로서 전반적으로 영세한 사업기반을 가지고 있습니다. 수입육 유통업을 영위하기 위한 법적, 제도적 제약 장치가 크지 않은 관계로, 자본력이 뒷받침되는 사업자의 경우 쉽게 수입육 유통업에 진입할 수 있어 산업의 전반적인 제도적 진입장벽은 낮은 것으로 판단됩니다.

향후에도 육류 수입물량 증가 기대감 등으로 인해 육류수입업체간의 경쟁이 심화될 수 있으며, 국가간 FTA, 국내 축산물 생산량 변동, 축산업 관련 정부 정책 등 시장 환경의 많은 변화가 예상됩니다. 이 경우 당사의 미래 실적변동성이 비교적 커질 수 있다는 점 유의가 필요할 것으로 판단됩니다.

당사는 시장 진입 및 적극적 매출 규모 증대를 위해 업계 선두업체 대비 비교적 낮은 마진율을 책정하고 있으며, 대기업의 안정적 재무구조를 바탕으로 한 높은 신뢰도 및 공급자와의 우호적 Relationship을 보유하고 있어 치열한 경쟁 상황에도 불구하고 매출 성장세를 유지하고 있습니다.

| [당사 축산물 도매업 등 매출액 추이] |

| (단위 : 백만원) |

| 구분 | 2025년 1분기 | 2024년 1분기 | 2024년 | 2023년 | 2022년 |

|---|---|---|---|---|---|

| 매출액 | 29,938 | 27,180 | 111,910 | 110,031 | 104,256 |

| 매출액 성장률 | 10.1% | -9.8% | 1.7% | 5.5% | 24.2% |

| 영업이익 | 272 | -48 | -350 | -693 | 1,215 |

| 영업이익률 | 0.9% | -0.2% | -0.3% | -0.6% | 1.2% |

| 자료 : 당사 각 사업연도 정기보고서 및 분기보고서 |

그러나 시장의 높은 경쟁강도로 인해 당사의 매출 규모는 지속 성장하고 있음에도 불구하고 성장률은 점차 감소하고 있는 상황이며, 수익성 역시 다소 낮은 수준을 유지하고 있습니다. 향후 국내 육류 수입 산업 내 경쟁이 심화할 경우 당사의 매출 및 수익성에 부정적인 영향을 미칠 것으로 예상되오니, 투자자 여러분께서는 이 점 유의하시기 바랍니다.

■ 신사업(버섯, 패키징) 부문

|

아. 버섯 사업 관련 위험 |

영국의 버섯 시장은 상업적으로 양송이버섯군과 동양버섯군('Exotic Mushrooms' 명칭이 주로 쓰이며 표고버섯, 느타리버섯, 새송이버섯, 만가닥버섯 등)으로 나누어지며 서양에서는 전통적으로 양송이버섯군이 주로 소비되어 왔으나 2000년대부터 동양버섯군 상품들의 미주, 오세아니아 및 유럽에서의 소개 및 홍보로 인하여 수출 및 현지 생산이 꾸준히 증가해 왔습니다. 이에 따라 현지 소비자들의 동양버섯 수요는 꾸준히 증가 중이며 현재 양송이버섯군보다 월등한 가격대를 형성 중입니다. 또한, 주요 선진국들의 슈퍼마켓/대형마트 체인들은 수입 농산물 취급을 최소화하며 자국 생산 농산물 취급 우선 정책으로 더욱 현지 생산의 중요성이 커지고 있습니다. 당사는 동양버섯군 사업 진출을 통해 영국 현지에서 동양버섯 원재료인 배지 생산과 동양버섯 생육을 진행 중에 있습니다.

호주 버섯 시장 또한 2000년대부터 동양버섯군 상품들과 유기농 양송이제품군의 수요가 꾸준히 증가해왔습니다. 이에 따라 당사는 호주 버섯 사업 진출 방향을 동양버섯과 유기농 양송이군으로 설정하여 현재 호주 현지에서 동양버섯 생육 및 유기농 양송이를 생산하고 있습니다.

| [영국에서 유통되는 신선 외래(exotic) 버섯 목록] |

| 버섯 종류 | 영문 상품명 | 평균 소매가 |

|---|---|---|

| 새송이버섯 | King Oyster Mushrooms | £3.0 / 250g |

| 느타리버섯 | Grey Oyster Mushroom | £4.5 / 500g |

| 표고버섯 | Shiitake Mushrooms | £7.5 / 500g |

| 팽이버섯 | Enoki Mushrooms | £1.5 / 100g |

| 만가닥버섯 | Shimeji Mushrooms | £1.7 / 150g |

| 노루궁뎅이버섯 | Lions Mane | £9.5 / 500g |

| 야생 낙엽버섯 | Mousseron Mushrooms | £9.8 / 500g |

| 자료 : Kotra 해외시장뉴스 |

| [세계 버섯시장 규모 전망] |

|

|

세계 버섯 시장 규모 전망 |

| 자료 : The Business Research Company |

영국 및 호주의 버섯 수요는 선진국 주요 특성인 채식주의, 육류 대체식품 선호 등 관련 수요와 맞물려 지속 성장 중이며 동양버섯의 경우 양송이버섯군에 비해 성장세가 두드러지고 있습니다. 영국 내 주요 슈퍼마켓 체인 TESCO에서는 최근 5년 사이 동양버섯군 취급 매장 수가 500개에서 950개로 약 2배 증가하였고 동양버섯 이용 가공식품 출시 등으로 소비자들이 큰 관심을 보이고 있습니다. 다만, 영국 및 호주는 최근 경제 여건의 악화로 소비심리가 크게 위축되어 성장률이 다소 둔화되고 있으며, 소비자 구매력이 약해지는 경기위축 시기에는 수요가 민감하게 반응하여 탄력적으로 감소하여 당사의 수익성에 부정적인 영향을 줄 수 있기에 투자자분들께서는 이에 주의하시기 바랍니다.

한편, 영국 내 동양버섯 원재료부터 제품까지 생산 가능한 업체는 당사 사업장 포함 두 곳이나 당사가 최근 진행한 투자를 통해 생산 안정성, 제품 품질면에서 유일한 경쟁업체 한 곳과의 경쟁에서 우위를 점해가고 있습니다. 또한, 호주 내 유기농 양송이버섯 생산 인증을 보유한 업체는 당사 사업장이 유일하며 호주 주요 마트체인인 Coles와 Woolworths에 유기농 양송이버섯을 납품하고 있습니다. 현 시점 호주 내 유기농 인증 발부는 약 2년간의 모니터링과 관련 규제 등으로 획득이 용이하지 않아 제품군 진입장벽이 형성 되었으며 마트 체인에서 양송이버섯군과 동양버섯군을 통합 납품을 선호함에 따라 타 버섯 업체와의 경쟁에서 우위를 점하고 있습니다.

| [당사 버섯사업 판매 항목] |

|

|

당사 버섯사업 판매 항목 |

| 자료 : 당사 제시 |

영국 원물 버섯의 경우 신선제품으로서 정부 규제나 관계 법령에 의한 특별한 규제를받지는 않습니다. 다만 주요 고객사인 리테일 업체 판매를 위해 BRC(British Retail Consortium Standard) 식품 인증이 요구됩니다. 당사는 BRC 기준에 따라 안전하고 합법적인 제품을 생산하기 위한 품질 관리 시스템을 갖추고 있습니다.

호주의 버섯 원재료 수입의 경우 호주농림부 주관 생물질병관리법 및 수입식품관리법에 규제를 받으며, 유기농 생산의 경우 호주농림부에서 관리하는 '호주 유기농 인증 관리수칙'에 따라 규제를 받습니다. 슈퍼마켓/마트체인 유통의 경우 Harmonised Australian Retails Produce Scheme (HARPS) 수칙이 존재하여, 슈퍼마켓/마트체인인 Aldi, Woolworths와 Coles는 지정된 생산/공급/유통관리 수칙인 HARPS 적용을 의무화 하고 있습니다.

상기 언급한 신선식품 및 유기농 인증관리수칙 등의 세부 조항 변경, 해당 국가의 관련 법령 또는 규제환경이 변경될 경우 당사의 생산 및 유통 과정에서 추가적인 비용이 발생하여 당사의 수익성 및 현지 영업활동에 부정적인 영향을 미칠 수 있사오니 투자자분들께서는 이 점 유의하시기 바랍니다.

| [영국 버섯품목 주요 인증 세부 내역] |

| 인증 | 특징 |

|---|---|

| BRCGS Food Safety | 영국의 식품관련 인증으로, 식품안전, 채식, 공정무역, 글루틴프리 제품 등에 대한 다양한 인증 부여 |

| Soil Association Organic | 영국의 대표 유기농 인증으로, 식음료, 뷰티 & 웰빙, 패션 & 섬유, 목재 등 다양한 제품에 인증 부여 |

| OF & G Organic | 영국 최초의 유기농 인증으로, 영국산 유기농 제품의 30% 이상이 해당 인증 보유. 비포장 형태로 수입된 농산물에 대해도 인증 부여 |

| Fair Trade Certified | 공정무역 인증으로, 영국은 공정무역 제품 시장이 유럽에서 가장 크며 2019년 기준 5,000여개의 공정무역 제품이 유통되고 있음 |

| Vegan | 영국에서 가장 오래된 The Vegan Society의 비건 인증 |

| 자료 : Kotra 해외시장뉴스 |

| [호주 식품(원재료) 수입 단계] |

|

|

호주 식품 수입 단계 |

| 자료 : 식품안전정보원 |

| 자. 패키징 사업 관련 위험 당사는 '17년 1월 현지 파트너와 합작으로 캄보디아 현지에 골판지박스 제조사인 HYUNDAI PACKAGING을 설립하였습니다. 캄보디아는 경제성장률이 6~7%에 이르는 고성장 지역으로 경제규모의 확대에 따른 맥주/음료 등 내수용품과 의류, 가방, 신발 등 수출품 등의 포장재 수요가 꾸준히 증가하고 있으며, 최근에는 고품질 인쇄 및 내구성 강화 등 포장재의 고급화 추세에 따라 품질 개선을 위한 지속적인 투자가 요구되고 있습니다. 다만, 포장박스는 규격화된 제품이 없고 고객사별 주문생산방식에 의한 거래이므로 정확한 품질과 납기, 아이템별 요구사항에 대하여 즉시대응이 가능한 유연한 생산시스템의 확보가 경쟁력을 좌우합니다. 대부분의 품목에서 다품종 소량생산의 경향이 나타나고 있기에, 당사가 고객의 포장재에 대한 다양한 요구조건을 충족하지 못할 시 당사의 수익성에 부정적인 영향을 미칠 수 있다는 점 투자자분들께서는 유의하시기 바랍니다. |

골판지 및 골판지 박스는 맥주/음료, 봉제, 신발, 가방, 전자부품 및 농산물 등 각종 제품의 외부포장에 사용되어 내용물을 보호하는 필수적인 제품으로 내용물에 따라 규격이나 인쇄사양 등이 다양하여 고객으로부터 각각의 제품별로 주문을 받아 생산하고 있습니다. 골판지는 재활용이 가능하므로 친환경 소재로 인식되며, 타 외부포장재(플라스틱 또는 스티로폼)에 비해 수요가 증가하는 추세에 있습니다.

당사는 '17년 1월 현지 파트너와 합작으로 캄보디아 현지에 골판지박스 제조사인 HYUNDAI PACKAGING을 설립하였습니다. 캄보디아는 경제성장률이 6~7%에 이르는 고성장 지역으로 경제규모의 확대에 따른 맥주/음료 등 내수용품과 의류, 가방, 신발 등 수출품 등의 포장재 수요가 꾸준히 증가하고 있으며, 최근에는 고품질 인쇄 및 내구성 강화 등 포장재의 고급화 추세에 따라 품질 개선을 위한 지속적인 투자가 요구되고 있습니다.

| [캄보디아 국내총생산(GDP) (2023)] |

|

|

캄보디아 gdp |

| 자료 : World Bank |

당사는 2018년 최신 플렉소 인쇄기를 캄보디아 현지에 도입하여 업계 최고수준의 인쇄품질은 물론 2021년 친환경인증(FSC), 2023년 재생원료사용인증(GRS)을 획득하여 고객사의 ESG경영에 부합하는 고급 포장재를 납품하고 있습니다.

다만, 포장박스는 규격화된 제품이 없고 고객사별 주문생산방식에 의한 거래이므로 정확한 품질과 납기, 아이템별 요구사항에 대하여 즉시대응이 가능한 유연한 생산시스템의 확보가 경쟁력을 좌우합니다. 대부분의 품목에서 다품종 소량생산의 경향이 나타나고 있기에, 당사가 고객의 포장재에 대한 다양한 요구조건을 충족하지 못할 시 당사의 수익성에 부정적인 영향을 미칠 수 있다는 점 투자자분들께서는 유의하시기 바랍니다.

| [당사 포장재사업 현황] |

| 구분 | 1공장(현대패키징1) | 2공장(현대패키징2) |

|---|---|---|

| 회사명 | HYUNDAI PACKAGING (CAMBODIA) | HYUNDAI PACKAGING (CAMBODIA) II |

| 설립일 | '17년1월 | '19년8월 |

| 공장면적 | 토지면적5,325m² 건물면적4,993m² |

토지면적11,800m² 건물면적10,407m² |

| 주요설비 | Pre-Printer 1대, 필름 압출기 9대 |

골게터 2대, 인쇄기 4대, Auto Die Cut 3대 |

| 활용 | Poly Bag 제작, 골판지용 컬러인쇄 |

골판지 생산 |

| 자료 : 당사 제시 |

■ 주요 관계회사의 사업위험(종합상사업 : 현대코퍼레이션(주))

| 차. 종합상사업의 낮은 수익성으로 인한 위험 당사의 관계회사인 현대코퍼레이션(주)가 영위하는 종합상사업은 대규모 상품의 매출 및 매입을 기반으로 하는 사업특성과 제조업체들의 독자적인 판로 확보에 따른 종합상사의 역할비중 축소, 회계기준 변경에 따른 대행매출의 순액인식 등으로 인하여 외형 대비 영업이익률이 낮은 산업의 특성을 가지고 있습니다. 제조업체의 직수출 확대, 현지생산 가속화, 전자상거래의 확산 등의 산업 트렌드 변화에 따라 종합상사업의 낮은 수익성은 향후에도 급격히 개선될 가능성은 높지 않은 것으로 예상됩니다. 이처럼 종합상사업의 구조적 저성장 및 저수익성 위험은 향후에도 지속적으로 유효할 수 있으니 투자자들께서는 이점 유의하시기 바랍니다. |

당사의 관계회사인 현대코퍼레이션(주)가 영위하는 종합상사업은 계열 물량 등의 고정거래처 판매기반과 해외 각 지역에 구축된 자체 네트워크를 통한 글로벌 정보망을 바탕으로 다양한 제품의 수출입과 관련 서비스를 수행하는 사업입니다. 대규모 상품의 매출 및 매입을 기반으로 하는 사업의 특성상, 종합상사업은 상대적으로 낮은 영업이익률을 보이고 있습니다. 동 사업은 사업기회 확대와 수익증대를 위해서는 사업기반으로 작용하는 고정거래처 유지 및 확대, 해외 네트워크 확충과 규모의 경제 달성이 필수적이며, 이를 위해서 일정수준 이상의 외형 달성 여부가 사업 경쟁력의 원천으로 작용하고 있습니다.

국내 총 무역규모에서 종합상사 매출 비중은 90년대 중반까지 40% 내외를 유지하고 있었으며 외환위기 이후 정부의 적극적인 수출지향정책으로 1998년에는 총 수출액 중 종합상사의 비중이 51.8%까지 상승하였습니다. 그러나 이후 종합상사의 역할비중이 지속적으로 축소되면서 2012년 국내 총 수출액이 5,479억달러 이상으로 크게 증가한 반면, 종합상사 수출비중은 5% 내외로 크게 감소하였습니다. 이는 제조업체들의 독자적인 판로 확보에 따른 무역전문업체들의 물량 감소, 선진국 경기침체 장기화, 세계경제의 블록화 등 대외환경 변화와 회계기준 변경에 따른 대행매출의 순액인식 등에 기인하고 있습니다. 또한, 외환위기 이후 다수의 국내 업체들이 구조조정을 경험하는 과정에서 계열정리와 함께 종합상사의 해외 네트워크 및 인력 등을 크게 축소시킨 것에 그 원인이 있는 것으로 판단됩니다.

2021년 글로벌 차원에서의 유동성 공급에 따른 경기부양책 효과가 가시화되고, 백신의 점차적인 개발 및 보급이 이루어짐에 따라 2020년부터 제한되었던 교역이 상당부분 정상화되었고, 2022년에는 COVID-19 변이바이러스 재확산, 러시아-우크라이나 사태 등 글로벌 이슈로 경제성장이 둔화되며 수출여건이 우호적이지 않았음에도 불구하고 수출액 6,836억불을 기록하며 2년 연속 수출증가를 기록하였습니다. 그러나 2023년은 글로벌 경기 회복의 지연과 ICT 수요 감소로 인해 국내 수출이 부진한 모습을 보이며, 전년대비 7.8% 감소한 6,322억불을 기록하였습니다. 다만, 2024년에는 반도체를 중심으로 수출 품목의 전반적인 단가와 물량이 동반 증가하며, 총수출액이 전년 대비 8.1% 증가한 6,836억불을 기록하였습니다. 2025년 국내 수출 실적은 4월 누적 기준 2,179억불을 기록하며 전년 동기 대비 0.7% 감소세를 보였습니다.

| [국내 수출입 통계] |

| (단위 : 억 달러) |

| 년도 | 수출 | 수입 | 수지 | ||

|---|---|---|---|---|---|

| 금액 | 증감률 | 금액 | 증감률 | ||

| 2025년 (1월~4월) | 2,179 | -0.7 | 2,059 | -1.8 | 120 |

| 2024년 | 6,836 | 8.1 | 6,318 | -1.7 | 518 |

| 2023년 | 6,322 | -7.5 | 6,426 | -12.1 | -103 |

| 2022년 | 6,836 | 6.1 | 7,314 | 18.9 | -478 |

| 2021년 | 6,444 | 25.7 | 6,151 | 31.5 | 293 |