|

|

주요국 완성차 판매량 현황 |

정 정 신 고 (보고)

| 2025년 05월 27일 |

| 1. 정정대상 공시서류 : | 증권신고서 |

| 2. 정정대상 공시서류의 최초제출일 : | 2025년 05월 14일 |

| 3. 정정사항 |

※ 금번 정정사항은 기재사항 자진정정으로, 정정사항은 '굵은 빨간색'을 사용하여 기재하였습니다. 한편, 지난 1차정정 증권신고서 상 본문에는 정정사항이 기재되었으나 정오표에는 누락된 항목이 있어, 금번 2차정정 증권신고서 상 해당 정오표 작성 누락분을 포함하여 정오표을 기재하였습니다. 즉, 해당 항목의 경우 기존 1차정정 증권신고서 대비 본문 내용은 동일하므로 투자자께서는 동 공시서류 확인 시 참고해 주시기 바랍니다.

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2025년 05월 14일 | 증권신고서(지분증권) | 최초 제출 |

| 2025년 05월 23일 | [기재정정]증권신고서(지분증권) | 자진정정(굵은 파란색) |

| 2025년 05월 27일 | [기재정정]증권신고서(지분증권) | 자진정정(굵은 빨간색) |

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

|

※ 요약정보는 본문의 정정사항을 반영하였으며, 정오표를 별도로 기재하지 않았습니다. ※ 단순 오타 및 목차 순서 변경의 경우 별도의 색깔 표시 없이 정정하였습니다. |

||||

| 제1부 모집 또는 매출에 관한 사항 | ||||

| I. 모집 또는 매출에 관한 일반사항 - 1. 공모개요 | ||||

| 본문내용 | 아니오 | 자진정정 | (주1) 정정 전 | (주1) 정정 후 |

| III. 투자위험요소 | ||||

| 본문내용 | 아니오 | 정오표정정(*) | - | (주2) 정정 후 |

| 1.사업위험-나. | 아니오 | 정오표정정(*) | - | (주3) 정정 후 |

| 1.사업위험-다. | 아니오 | 정오표정정(*) | - | (주4) 정정 후 |

| 1.사업위험-라. | 아니오 | 정오표정정(*) | - | (주5) 정정 후 |

| 1.사업위험-마. | 아니오 | 정오표정정(*) | - | (주6) 정정 후 |

| 1.사업위험-바. | 아니오 | 정오표정정(*) | - | (주7) 정정 후 |

| 1.사업위험-사. | 아니오 | 정오표정정(*) | - | (주8) 정정 후 |

| 1.사업위험-아. | 아니오 | 정오표정정(*) | - | (주9) 정정 후 |

| 1.사업위험-자. | 아니오 | 정오표정정(*) | - | (주10) 정정 후 |

| 2.회사위험-가. |

아니오 | 자진정정 | (주11) 정정 전 | (주11) 정정 후 |

| 2.회사위험-다. |

아니오 | 자진정정 | (주12) 정정 전 | (주12) 정정 후 |

| 2.회사위험-사. |

아니오 | 정오표정정(*) | - | (주13) 정정 후 |

| 2.회사위험-하. | 아니오 | 정오표정정(*) | - | (주14) 정정 후 |

| 2.회사위험-너. |

아니오 | 정오표정정(*) | - | (주15) 정정 후 |

| 3.기타위험-가. | 아니오 | 정오표정정(*) | - | (주16) 정정 후 |

| 3.기타위험-다. | 아니오 | 정오표정정(*) | - | (주17) 정정 후 |

| 3.기타위험-라. | 아니오 | 정오표정정(*) | - | (주18) 정정 후 |

| 3.기타위험-자. | 아니오 | 자진정정(*) | - | (주19) 정정 후 |

| 3.기타위험-자. | 아니오 | 자진정정 | (주20) 정정 전 | (주20) 정정 후 |

| 3.기타위험-자. | 아니오 | 자진정정(*) | - | (주21) 정정 후 |

| V. 자금의 사용목적 | ||||

| 본문내용 | 아니오 | 정오표정정(*) | - | (주22) 정정 후 |

| 본문내용 | 아니오 | 자진정정 | (주23) 정정 전 | (주23) 정정 후 |

| 본문내용 | 아니오 | 정오표정정(*) | - | (주24) 정정 후 |

| 제2부. 발행인에 관한 사항 | ||||

| III. 재무에 관한 사항 - 7-2. 증권의 발행을 통해 조달된 자금의 사용실적 | ||||

| 본문내용 | 아니오 | 정오표정정(*) | - | (주25) 정정 후 |

(*) 동 정정사항은 2025년 5월 23일자 1차정정 증권신고서 상 본문에는 정정사항이 모두 반영되어 있으나 정오표에는 기재 누락된 항목입니다. 이에 따라 동 정정사항은 본문이 아닌 정오표에 대한 정정사항에 해당하며, 기존 1차정정 증권신고서와 본문 내용은 동일하므로 투자자께서는 동 공시서류 확인 시 참고해 주시기 바랍니다.

(주1) 정정 전

(중략)

■ 주요 일정

| 날짜 | 업 무 내 용 | 비고 |

|---|---|---|

| 2025년 05월 13일(화) | 신주발행 최초 이사회결의 | - |

| 2025년 05월 13일(화) | 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지(http://www.dongilsteel.com) |

| 2025년 05월 14일(수) | 증권신고서 제출 | - |

| 2025년 05월 23일(금) | 정정 [증권신고서 제출] | - |

| 2025년 06월 10일(화) | 1차 발행가액 산정 | 신주배정기준일 3거래일 전 |

| 2025년 06월 12일(목) | 권리락 | - |

| 2025년 06월 13일(금) | 신주배정 기준일(주주확정) | - |

| 2025년 06월 25일(수) | 신주배정 통지 | - |

| 2025년 07월 02일(수) ~ 2025년 07월 08일(화) |

신주인수권증서 상장 거래기간 | - |

| 2025년 07월 09일(수) | 신주인수권증서 상장 폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2025년 07월 14일(월) | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2025년 07월 15일(화) | 확정 발행가액 공고 | 당사 인터넷 홈페이지(http://www.dongilsteel.com) Dart전자공시시스템(http://dart.fss.or.kr) |

| 2025년 07월 17일(목) ~ 2025년 07월 18일(금) |

구주주 청약 및 초과청약 | - |

| 2025년 07월 22일(화) | 주금 납입 | - |

| 2025년 08월 01일(금) | 신주상장 예정일 | - |

(후략)

(주1) 정정 후

(중략)

■ 주요 일정

| 날짜 | 업 무 내 용 | 비고 |

|---|---|---|

| 2025년 05월 13일(화) | 신주발행 최초 이사회결의 | - |

| 2025년 05월 13일(화) | 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지(http://www.dongilsteel.com) |

| 2025년 05월 14일(수) | 증권신고서 제출 | - |

| 2025년 05월 23일(금) | 정정 [증권신고서 제출] | - |

| 2025년 05월 27일(화) | 정정 [증권신고서 제출] | - |

| 2025년 06월 10일(화) | 1차 발행가액 산정 | 신주배정기준일 3거래일 전 |

| 2025년 06월 12일(목) | 권리락 | - |

| 2025년 06월 13일(금) | 신주배정 기준일(주주확정) | - |

| 2025년 06월 25일(수) | 신주배정 통지 | - |

| 2025년 07월 02일(수) ~ 2025년 07월 08일(화) |

신주인수권증서 상장 거래기간 | - |

| 2025년 07월 09일(수) | 신주인수권증서 상장 폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2025년 07월 14일(월) | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2025년 07월 15일(화) | 확정 발행가액 공고 | 당사 인터넷 홈페이지(http://www.dongilsteel.com) Dart전자공시시스템(http://dart.fss.or.kr) |

| 2025년 07월 17일(목) ~ 2025년 07월 18일(금) |

구주주 청약 및 초과청약 | - |

| 2025년 07월 22일(화) | 주금 납입 | - |

| 2025년 08월 01일(금) | 신주상장 예정일 | - |

(후략)

(주2) 정정 후

당사는 철강소재 제품 제조 및 판매 업체로서, 주로 원재료인 빌렛을 열간ㆍ압연 후 봉강을 생산하여 판매하는 사업을 영위하고 있습니다.당사는 2009년 8월에 사상구 소재의 형강 제조업체인 화인스틸과 합병 후 봉강 및 형강 사업부로 양분하여 사업을 영위하였으나, 형강 제품을 제조하는 제2공장을 부산도시공사에 인도한 이후 봉강 사업부에 역량을 집중하고 있으며, 50년 이상 축척해 온 기술 숙련도와 노하우를 기반으로 열간 압연을 통하여 일반적인 봉강을 생산할 뿐만 아니라 인발의 공정을 거쳐 고부가가치 제품인 마봉강류를 생산하여 1차 자동차 원자재 및 기계장치 원자재로 공급하고 있습니다.

(중략)

| [주요 용어 설명] |

| 용어 | 설명 |

| 빌렛드 (Billet) | 반제품 형태의 강재로, 단면이 원형 또는 사각형이며 주로 단조, 압출 또는 압연 공정의 원료로 사용 |

| 롯드 (Rod) | 선재(Wire Rod) 형태로 압연된 금속 봉으로, 냉간가공을 거쳐 볼트, 너트 등으로 가공 |

| 봉강 | 단면이 원형, 사각형 등인 길고 굵은 강재로, 건설, 기계, 자동차 부품 등 다양한 산업에 사용 |

| 롤마진 (Roll Margin) | 제품 판매가격에서 원재료 구매가격을 차감한 금액으로, 제조 공정에서의 부가가치를 나타내는 지표 |

| 슬라브 (Slab) | 조강을 평판 모양으로 주조한 반제품으로, 열간압연을 통해 판재로 가공 |

| 조강 | 제강 공정을 통해 생성된 가장 초기 형태의 강재로, 주조나 압연을 통해 최종 제품으로 가공 |

| 압연 공정 | 금속을 회전하는 롤 사이에 통과시켜 원하는 두께 또는 단면 형상으로 가공하는 공정 |

| 신선 공정 | 금속 선재 등을 다이에 통과시켜 단면을 줄이고 길이를 늘리는 냉간 가공 공정 |

| 형강 | H형강, I형강 등과 같이 특정 단면 형상을 갖는 구조용 강재로, 건축 및 토목 구조물에 사용됨 |

| 고로 | 철광석을 환원시켜 쇳물을 생산하는 고온 용광로. 주로 제선(製銑)에 사용됨 |

| 전기로 | 전극을 이용해 고철을 용해하여 강을 제조하는 방식. 재활용 중심이고 환경 부담이 적음 |

| 가열로 | 압연 전 반제품을 가열하여 가공성이 좋게 만드는 설비 |

| 내열강 | 고온에서도 기계적 성질이 유지되는 특수강으로, 보일러, 터빈, 엔진 부품 등에 사용됨 |

| 흑환 | 표면에 산화피막이 존재하는 상태로 가공된 원형 봉강 |

| 흑육각 | 단면이 육각형이며 산화피막이 있는 흑피 상태의 봉강. 주로 기계부품용 |

| 중대재해처벌법 | 중대산업재해 발생 시 사업주 및 경영책임자에게 형사책임을 부과하는 법률 (2022년 시행) |

(주3) 정정 후

|

나. 철강산업의 산업적 특성에 따른 위험 당사가 영위하는 봉강사업은 철강산업의 한 분야로, 철강산업 특유의 대규모 설비투자와 장기적인 수익구조, 경기변동에 대한 민감성 등의 특성을 공유하는 장치산업이자 국가기간산업입니다. 이러한 철강산업은 글로벌 공급망과 원자재 가격, 국제 무역환경에 큰 영향을 받으며, 세계 경제 상황과 높은 상관관계를 갖고 있습니다. 글로벌 경기는 물가, 금리 불확실성 등 각국 통화정책의 불확실성, 외교 및 무역분쟁 등의 영향을 크게 받으며, 국내 경기의 경우 대북 리스크 및 정치적 불확실성 등 다양한 하방리스크에 노출되어 있으므로 국내외 경기에 대한 지속적인 모니터링이 필요합니다. 또한 세계 경제 회복에도 불구하고 전방산업인 자동차, 조선, 건설 산업의 업황 부진에 따라 철강 수요가 감소할 수 있습니다. 이처럼 세계 경제둔화 및 전방산업 수요 부진 등 철강 산업에 부정적인 요인이 발생할 경우 당사의 영업성과 및 재무상태에도 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. |

(중략)

2021년에는 전년도의 기저효과와 각국 경기부양책, 수요산업의 회복세에 힘입어 세계 철강 수요가 2.8% 성장하였으며, 중국을 제외한 지역의 수요는 13.2% 성장하는 강세를 보였습니다. 그러나 중국의 경기 둔화가 예상보다 심화되면서 전체 성장률은 제한적인 수준에 머물렀습니다. 2022년에는 글로벌 인플레이션 심화, 주요국의 통화 긴축정책, 중국의 경기 둔화 등으로 인해 철강 수요는 전년 대비 (-)3.3%로 감소하며 다시 역성장하였습니다. 2023년에는 인도를 비롯한 신흥국의 제조업 성장 등 일부 긍정적인 요인에도 불구하고, 주요국의 고금리 정책, 러시아-우크라이나 전쟁 장기화에 따른 공급망 충격, 중국 경기의 정체 등의 복합적인 영향으로 전년 대비 (-)1.1%의 역성장을 보였습니다. 2024년과 2025년에도 고금리 기조와 지정학적 불안정성으로 인한 선진국 경기회복 지연, 중국의 철강 수요 정체, 미국발 관세부과에 따른 불확실성 등으로 세계 철강 수요는 각각 (-)0.9%, 1.2% 수준의 제한적인 성장세를 보일 것으로 예상되고 있습니다.

세계철강협회에서는 일반적으로 매년 4월과 10월의 회원 총회에 맞춰 철강 수요에 대한 단기 전망을 발표하고 있으나, 미국 행정부의 관세 부과로 인한 시장 불확실성에 의해 철강 수요에 대한 단기 전망 발표는 연기되었으며, 가장 최근의 주요 국가별 철강수요 추이 및 전망은 다음과 같습니다.

| [주요 국가별 철강수요 추이 및 전망] |

| (단위: 백만톤, %) |

| 구분 | 철강재 수요 | 증가율(%) | ||||

| 2023년 | 2024년(F) | 2025년(F) | 2023년 | 2024년(F) | 2025년(F) | |

| 세계 | 1,767.0 | 1,750.9 | 1,771.5 | -0.8 | -0.9 | 1.2 |

| EU(27개국)+영국 | 138.7 | 136.6 | 141.4 | -8.7 | -1.5 | 3.5 |

| 기타 유럽 | 44.7 | 42.5 | 42.2 | 14.7 | -5.0 | -0.7 |

| 독립국가연합 | 60.3 | 60.5 | 60.0 | 11.5 | 0.3 | -0.8 |

| 북미 | 132.5 | 131.3 | 133.4 | -0.3 | -0.9 | 1.6 |

| 중남미 | 45.7 | 45.6 | 47.8 | 1.0 | -0.3 | 4.8 |

| 아프리카 | 35.4 | 37.1 | 38.9 | 0.5 | 4.8 | 4.8 |

| 중동 | 54.2 | 56.9 | 58.7 | 4.2 | 4.9 | 3.3 |

| 아시아/오세아니아 | 1,255.5 | 1,240.5 | 1,249.1 | -1.2 | -1.2 | 0.7 |

| 세계(중국 제외) | 871.3 | 882.1 | 911.4 | 2.0 | 1.2 | 3.3 |

| 선진국 | 359.4 | 352.2 | 359.0 | -4.1 | -2.0 | 1.9 |

| 중국 | 895.7 | 868.8 | 860.1 | -3.3 | -3.0 | -1.0 |

| 신흥국(중국, 인도 제외) | 379.1 | 386.4 | 396.7 | 4.3 | 1.9 | 2.7 |

| ASEAN | 71.0 | 74.2 | 76.8 | -2.2 | 4.5 | 3.5 |

| MENA | 67.8 | 71.3 | 74.1 | 0.6 | 5.3 | 3.8 |

| (출처: 세계철강협회(WSA), Worldsteel Short Range Outlook(2024.10)) | |

| (주1) | ASEAN: 인도네시아, 말레이시아, 필리핀, 태국, 베트남 |

(후략)

(주4) 정정 후

|

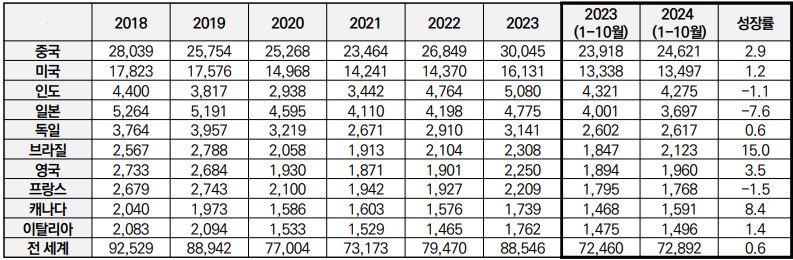

다. 전방산업 부진에 따른 사업부문의 성장성 둔화 위험 당사가 영위하는 철강산업은 철강제품의 주요 수요처가 되는 자동차, 조선, 건설, 가전 등 전방산업의 업황과 높은 상관관계를 보이고 있습니다. 따라서 보호무역주의 및 경기 침체에 따른 전세계 자동차 수요와 생산 위축은 곧 후방산업에 위치한 당사 매출의 감소를 의미하므로 철강업체의 수익성 악화를 야기할 수 있습니다. 또한 건설업의 투자지출 계획이 감소하는 등 부동산 시장과 SOC 투자가 위축되거나 조선업 경기가 지속적인 부진을 겪을 경우 철강산업에 부정적인 영향을 미칠 수 있으며, 이는 당사의 사업 운영, 영업성과 및 재무 건전성 전반에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

(중략)

가장 최근의 주요 국가별 완성차 판매량 현황은 다음과 같습니다.

| [주요국 완성차 판매량 현황] |

| (단위: 천대, %) |

|

|

|

주요국 완성차 판매량 현황 |

| (출처: 한국자동차연구원(KATECH)(2024.12)) |

(주5) 정정 후

|

라. 원재료 가격 변동에 따른 위험 당사가 주로 영위하는 봉강 제조업은 제조원가 중 재료비 비중이 매우 높은 특성으로 인해 주 원재료의 가격변동에 따라 경쟁력(매출 및 이익규모)이 크게 좌우되고 있습니다. 따라서 원재료의 수급 및 조달능력이 경쟁력 확보에 중요한 수단으로 작용하고 있으며, 원자재 가격의 상승을 제품 판매가격에 전가하지 못할 경우 철강 업체의 수익성은 악화될 가능성이 높습니다. 당사는 원재료 가격의 변동에 따른 손실을 최소화하기 위해 세계 철강시장 동향, 수요/공급 불균형 여부 등을 파악하고, 주요 원재료에 대해 안정된 공급이 가능하도록 관리하고 있습니다. 또한, 일관된 업체 평가 기준을 수립하고, 평가 기준에 의해 객관적인 업체 평가를 실시하고 있습니다. 다만, 당사의 이러한 노력에도 불구하고 철강재와 원재료 가격은 시장 상황 및 매입환경에 따라 변동될 수 있으며, 예측하기 힘든 공급 차질 요인이나 각국의 생산 증대 등 공급 확대 요인이 상존하고 있는 바 추후 원재료 수급 불균형 및 매입가격의 상승이 발생할 경우 당사의 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

당사가 주로 영위하는 봉강 제조업은 제조원가 중 재료비 비중이 매우 높은 특성으로 인해 주 원재료인 빌렛드, 롯드의 가격변동에 따라 경쟁력(매출 및 이익규모)이 크게 좌우되고 있습니다.

당사의 최근 3개년 및 2025년 1분기의 당기제품제조원가 대비 재료비의 비율은 하단과 같습니다.

| [당기제품제조원가 대비 재료비의 비율] |

| (단위: 천원, %) |

| 구분 | 2025년 1분기 | 2024년 | 2023년 | 2022년 |

|---|---|---|---|---|

| 원재료비 | 2,947,634 | 11,552,680 | 13,216,679 | 21,397,894 |

| 당기제품제조원가 | 3,457,899 | 14,297,370 | 16,841,216 | 25,328,005 |

| 비중 | 85.24% | 80.80% | 78.48% | 84.48% |

| (출처: 당사 제시) |

따라서 원재료의 수급 및 조달능력이 경쟁력 확보에 중요한 수단으로 작용하고 있습니다. 제품 판매단가는 제조원가에 일정 마진을 더하여 산정하는 롤마진 방식을 적용하고 있으나 경쟁사와의 판가비교, 신규고객 유치 등의 사유로 판가는 변동할 수 있습니다. 이러한 사유 인하여 원자재 가격의 상승을 제품 판매가격에 전가하지 못할 경우 철강 업체의 수익성은 악화될 가능성이 높습니다.

(후략)

(주6) 정정 후

|

마. 경쟁 심화에 따른 봉강 부문 수익성 악화 위험 당사는 봉강 제품(마봉강, 봉강 등)의 제조 및 판매업을 영위하고 있으며, 오랜 업력을 통해 축적한 기술적 노하우 및 생산 경험을 바탕으로 고품질의 봉강, 마봉강, 마사각강, 마육각강, 마직사각, 사각강 등 제품을 생산하는 철강소재 전문 기업입니다. 당사의 주력 제품인 마봉강은 분야별로 요구되는 기술력과 품질 수준의 편차가 크며, 고품질 제품일수록 제조기술 확보가 까다롭기 때문에 시장 진입장벽이 높은 특성을 가지고 있으나, 최근 수입산 특히 중국산 제품의 국내 유입량이 증대된 가운데 동종사의 설비 신규 및 증설 투자로 공급 과잉에 따른 매출단가 하락 및 저가품 시장에서의 판매 경쟁의 심화가 두드러지고 있습니다. 또한, 중국 내수경기 및 국내 부동산 경기 침체로 인해 당사와 같은 중소형 철강업체의 제품 수요가 감소함에 따라 당사의 국내 봉강시장 점유율은 지속적으로 감소하고 있으며, 제품의 판매단가 또한 지속적으로 하락하고 있습니다. 이에 따라 당사는 보유하고 있는 철강 제조기술 및 설비를 바탕으로 연구개발을 통해 경쟁력 있는 신제품을 개발 및 출시하여 매출을 확대하고 생산원가를 절감하여 수익성을 확보하고자 합니다. 그러나 당사의 이같은 노력에도 불구하고 시장 경쟁의 강도가 심화되는 시장상황에 효과적으로 대응하지 못할 경우 당사의 수익성 및 향후 성장성이 약화될 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

(중략)

중국산 수입품의 유입, 국내외 거시적 요인 및 부동산 경기침체 등으로 봉강 부문의 경쟁이 심화됨에 따라 당사에 부정적 영향으로 작용하고 있습니다. 이에 따라 당사는 보유하고 있는 철강 제조기술 및 설비를 바탕으로 연구개발을 통해 경쟁력 있는 신제품을 개발하고 있습니다. 당사는 산업기계용 및 중장비 부품의 소재로 사용되는 흑육각 SAE1045 제품 사양 개선이 완료되어 2025년 중 유통사인 A사를 통해 미국향 수출이 발생할 예정이나 트럼트 정권의 관세이슈로 현재 협상은 진행중이 있습니다. 해당 제품은 기존제품 대비 원가율이 86.28%에서 78.04% 수준으로 감소할 예정이며, 해당 매출 확대와 생산원가를 절감으로 수익성을 확보하고자 합니다. 그러나 당사의 이같은 노력에도 불구하고 시장 경쟁의 강도가 심화되는 시장상황에 효과적으로 대응하지 못할 경우 당사의 수익성 및 향후 성장성이 약화될 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

(주7) 정정 후

|

바. FTA체결 및 보호무역주의 등 국가 간 무역환경 변화에 따른 위험 전세계 철강 공급과잉으로 미국 철강업체의 가동률이 하락한 가운데 미국이 아시아 국가를 위주로 불공정 무역 규제를 강화하였습니다. 2018년 4월 미국 정부는 한국 철강사들에게 2015년~2017년 연평균 미국 철강 수출 물량인 383만톤의 70% 수준인 268만톤만을 수출할 수 있는 내용을 골자로 하는 '무역확장법 제232조' 수정안을 승인하였으며, 강관 부문의 경우 2017년 미국향 강관 수출 물량인 203만톤의 약 51% 수준인 104만톤이 적용되었습니다. 한편, 2025년 2월 트럼프 행정부는 미국의 주요 무역국인 중국ㆍ캐나다ㆍ멕시코 3국에 대해 관세를 적용하는 행정명령에 서명하였고, 미국에 수입되는 모든 철강과 알루미늄 제품에 예외없이 25%의 관세를 부과한다고 공식 발표하였습니다. 따라서

3월 12일부터 25%의 관세가 시행됨에 따라 철강에 대한 쿼터제가 공식적으로 폐지되었습니다. 추가로 2025년 4월 2일 트럼프 정부는 미국으로 들어오는 모든 수입품에 기본 10% 관세를, 다음으로 미국과 무역 흑자를 내고 있는 약 60여 교역국에는 개별 관세(한국 25%)를 부과하기로 결정하였습니다. 미국의 관세 제도와 더불어 EU, 동남아시아 등 세계 각국의 보호무역주의 확대는 국내 철강업체에 추가적인 무역장벽으로 작용할 수 있어 한국산 철강 제품의 수출 여건은 더욱 어려워질 가능성이 존재합니다. 당사의 경우 매출액이 전액 내수로 구성되어 있음에 따라 보호무역주의에 따른 직접적인 영향은 없을 것으로 판단되나, 반사이익으로 미국에서 중국에 철강품목에 관세를 50%이상 부과시 중국과의 원소재 원가차이가 발생하게되어 국내에서 유일하게 압연 생산이 가능한 당사에 오더가 들어와 신규 판매물량이 증대될 가능성이 존재합니다. 그러나 보호무역주의에 따른 전세계적인 무역활동 및 생산활동 둔화가 현실화될 경우 예상치 못한 경로를 통해 당사에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. |

(중략)

당사의 경우 매출액이 전액 내수로 구성되어 있음에 따라 보호무역주의에 따른 직접적인 영향은 없을 것으로 판단되나, 반사이익으로 미국에서 중국에 철강품목에 관세를 50%이상 부과시 중국과의 원소재 원가차이가 발생하게되어 국내에서 유일하게 압연 생산이 가능한 당사에 오더가 들어와 신규 판매물량이 증대될 가능성이 존재합니다. 그러나 보호무역주의에 따른 전세계적인 무역활동 및 생산활동 둔화가 현실화될 경우 예상치 못한 경로를 통해 당사에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다.

(주8) 정정 후

|

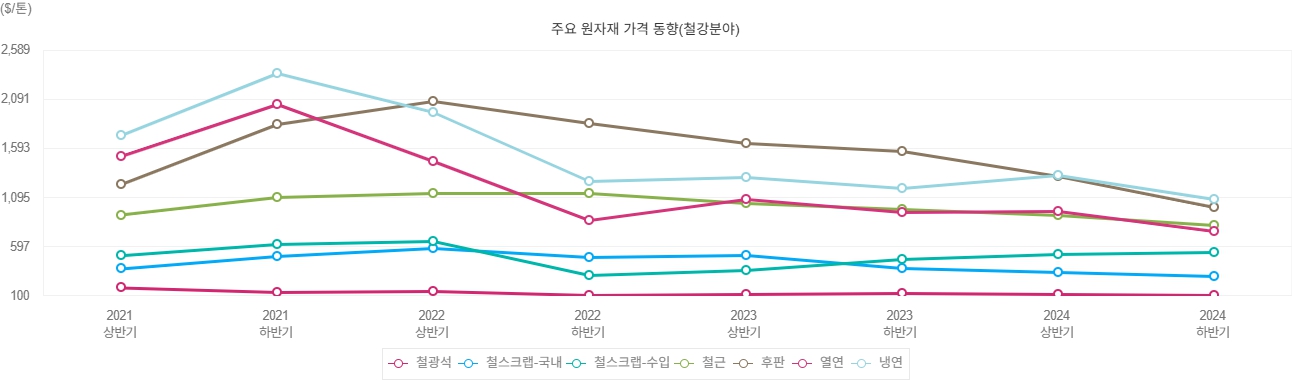

사. 철강제품의 공급과잉 위험 최근까지 철강제품은 국내 뿐 아니라 전 세계적으로 공급과잉 상황에 놓여 있습니다. 한국철강협회에 따르면 국내 조강 생산량은 2021년 일시 반등했으나 경기 둔화와 중국산 저가 철강 유입 등으로 2024년 6,351만 톤까지 감소하였고, 소비량도 생산량에 미치지 못한 채 하락세가 지속되고 있습니다. 글로벌 철강시장에서는 중국이 여전히 절반 이상의 점유율을 차지하고 있으며, 구조조정과 감산 정책에도 불구하고 과잉생산 우려가 지속되고 있습니다. 중국은 생산능력 감축과 함께 대형사 중심의 M&A를 추진하고 높이고 있으며, 세계 철강 수급은 중국 수요 및 정책 변화에 크게 영향을 받고 있는 상황입니다. 이처럼 철강 최대 생산국인 중국이 향후 성공적으로 생산설비 구조조정을 완료할 경우, 국내 철강시장 또한 제품 가격이 안정적으로 유지될 것으로 예상되나, 중국 정부의 의도대로 구조조정이 진행되지 않거나 무역 분쟁이 심화되고 환경 관련 규제 정책이 변화할 경우 조강 생산량이 지속적으로 증가하여 국내 철강산업에 부정적인 영향을 미칠 수 있습니다. 또한 철강산업의 수요감소 및 공급과잉에 따른 철강제품 가격하락과 수익성 악화 위험에 여전히 노출될 가능성이 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

(중략)

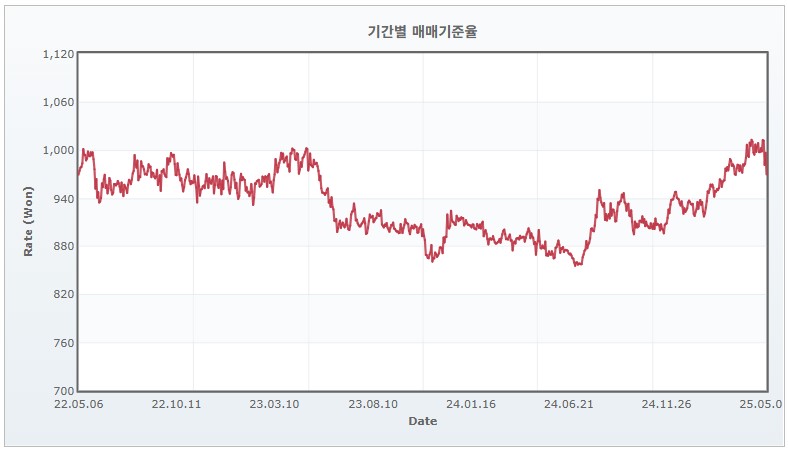

2021부터 2024년까지의 철광제품의 가격변동 추이는 다음과 같습니다.

| [철광제품 가격 변동 추이] |

| (단위: USD/톤) |

|

|

철광제품 가격 변동 추이 |

| (출처: 통계청) |

철강산업의 수요 감소 및 공급과잉에 따른 철강제품 가격하락과 수익성 악화 위험에 여전히 노출될 가능성이 있으니 투자자께서는 이 점 유의하시기 바랍니다.

(주9) 정정 후

|

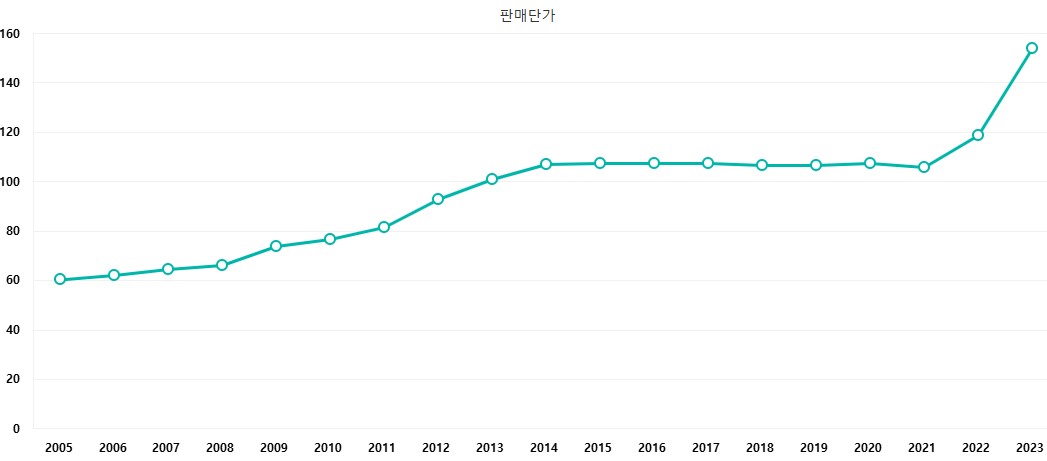

아. 전력원가 상승에 따른 수익성 악화 위험 당사가 영위하는 철강산업은 전력 사용 비중이 매우 높은 산업군으로, 전기요금 인상은 원가 상승에 직접적인 영향을 미치고 있습니다. 특히 국내 철강업체들은 일반 고로보다 전력 소비가 많은 전기로 방식을 주로 사용하고 있어, 타 산업에 비해 전기요금 변동에 더욱 민감한 구조를 가지고 있습니다. 2014년부터 2021년까지 산업용 전기 판매 단가는 105원/kWh~107원/kWh 수준에 머물러 있으나, 2022년부터 요금 인상이 지속되며 2023년 산업용 전기 판매단가는 154원/kWh까지 상승하였습니다. 한국전력공사의 적자 지속으로 전기요금 인상안이 지속적으로 논의되고 있으며, 산업용 전기요금 인상은 전력소비량이 많은 철강업체의 원가 상승을 야기하여 당사의 수익성에도 부정적인 영향을 미칠 수 있습니다. 한편, 원자력발전소와 석탄 화력발전소의 건설 기간(석탄 화력 5년, 원전 10년)이 비교적 장기간임을 감안하면 해당 기간 동안 예상하지 못한 전력 수급 불균형이 발생할 수 있으며, 제9차 전력기본계획 등의 신재생에너지 확대 정책이 본격화될 시, 전력 수급 불균형과 더불어 전기 요금 인상 부담으로 이어질 수 있습니다. 이와 같이 에너지원 가격 상승에 따른 SMP 상승, 발전 단가가 높은 LNG 및 신재생에너지 비중 확대, 탈원전 정책 부활 등으로 전력 수급 불균형이 확대되고 전기요금이 인상될 수 있으며, 그 결과 당사가 부담하는 전력원가 상승으로 인해 당사의 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

당사가 영위하는 철강산업은 전력 사용 비중이 매우 높은 산업군으로, 전기요금 인상은 원가 상승에 직접적인 영향을 미치고 있습니다. 특히 국내 철강업체들은 일반 고로보다 전력 소비가 많은 전기로 방식을 주로 사용하고 있어, 타 산업에 비해 전기요금 변동에 더욱 민감한 구조를 가지고 있습니다.

당사의 최근 3개년 및 2025년 1분기의 원재료비를 제외한 당기제품제조원가 대비 전력비의 비율은 하단과 같습니다.

| [제조원가 대비 전력비의 비율] |

| (단위: 천원, %) |

| 구분 | 2025년 1분기 | 2024년 | 2023년 | 2022년 |

|---|---|---|---|---|

| 전력비 | 109,455 | 402,967 | 449,039 | 455,244 |

| 당기제품제조원가 (원재료비 제외) (주1) |

510,265 | 2,744,690 | 3,624,536 | 3,930,111 |

| 비중 | 21.45% | 14.68% | 12.39% | 11.58% |

| (출처: 당사 제시) | |

| (주1) | 당기제품제조원가 대비 원재료비의 비중이 높아 원재료비를 제외하고 전력비의 비중을 분석하였습니다. |

(후략)

(주10) 정정 후

|

자. 환경규제 관련 위험 철강산업을 영위하기 위해서는 제품 생산과정에서 발생하는 이산화탄소 배출량 규제 등의 환경, 보건, 안전 관련 법규 및 규정들을 준수해야 하며, 온실가스 배출권거래제 시행에 따라 할당받은 배출목표량에 맞춰 온실가스 배출량을 줄이기 위해 노력해야 합니다. 정부는 2024년 12월 국무회의에서 제4차 배출권거래제 기본계획을 확정하였습니다. 에너지 가격 변동성, 러시아-우크라이나 전쟁 등 국제 정세 불안정 등의 이슈가 상존하고 있어 향후 탄소배출권의 가격이 재차 상승할 수 있습니다. 당사는 현재 「온실가스 배출권의 거래에 관한 법률」에 따른 배출권 거래대상 기업에 해당하지 아니함에 따라 직접적인 배출권 구매 의무는 없으나, 당사가 의무적으로 이행해야 하는 질소산화물 부담금 등 정부 환경규제 정책은 추가적인 비용 부담을 야기하여 당사의 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

(중략)

최근 탄소배출권 가격 추이를 살펴보면, 2021년 하반기 이후 정부의 강력한 탄소배출 규제 정책 본격화 및 공급 차질에 따른 천연가스 가격 급등 등에 따라 하며 탄소배출권 가격은 상승하는 추세였습니다. 통상 천연가스 가격이 상승하게 되면 석탄 구매가 증가하게 되고 탄소 배출 증가에 따라 탄소배출권의 수요도 높아지게 됩니다. 그러나 2022년 2월 이후 러시아-우크라이나 전쟁 등 지정학적 이슈와 러시아발 에너지 가격 급등으로 인해 강도 높은 기후 정책(탄소 규제)에 대한 불만이 야기됨에 따라 탄소배출권 가격은 하락세를 보였습니다. 이후 제4차 배출권 거래제 계획기간, 전환부문 유상할당 강화, 탄소배출권 이월한도 상향을 통한 단계적 완화 등에 따라 2024년 하반기 탄소배출권 가격은 상승하였습니다. 그러나 시장참여자 확대, 제조업 경기 부진 등에 따라 탄소배출권 가격이 재차 하락하며 과거 대비 낮은 수준에 머물러 있으나, 국제 정세 불안정 등의 이슈가 상존하고 있어 향후 탄소배출권의 가격이 재차 상승할 수 있으며, 배출권 부족 가능성이 높은 철강업계의 비용부담이 증가할 우려가 존재합니다.

(중략)

당사는 LNG 연료를 사용하는 사업체임에 따라 대기환경보전법에 따라 질소산화물, 황산화물 등의 대기오염물질에 대해 측정을 하도록 되어있으며, 질소산화물이 배출허용기준을 초과할 경우 과태료를 부과하도록하고 있습니다. 당사는 질소산화물이 기준치 이하로 발생하므로 부과되는 과태료는 없습니다.

질소산화물 부과금 부여 정책은 질소산화물 배출 감소를 위한 촉매환원설비(SNCR 또는 SCR) 설치 및 유지비용, 높은 질소산화물 부과금 등을 야기하여 추가적인 비용 발생 가능성이 존재합니다. 당사는 질소산화물 배출량이 배출허용기준치를 하회하여 부과되는 과태료가 없으나, LNG 연료 사용의 증가 등에 따라 당사가 의무적으로 이행해야 하는 질소산화물 부담금 등 정부 환경규제 정책은 추가적인 비용 부담을 야기하여 당사의 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

(주11) 정정 전

|

가. 계속기업 불확실성 관련 위험 |

(중략)

(1) 상품 흑환

(중략)

| [신규 흑환 매출 1분기 실적 및 2025년 추정] |

| (단위: 천원, MT) |

| 구분 | 실적 | 추정 | |||

|---|---|---|---|---|---|

| 2025년 1분기 | 2025년 2분기 | 2025년 3분기 | 2025년 4분기 | 2025년 합계 | |

| 매출액 | 1,092,272 | 822,331 | 840,331 | 870,331 | 3,625,265 |

| (출처: 당사 제시) |

(중략)

(3) 내열강 인코넬 신규 매출

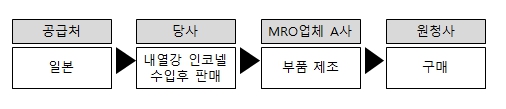

당사는 최근 조선 방산 MRO에 소요되는 부품 공급을 하는 A사와 일본산 내열강 인코넬 물품을 납품하는 거래를 추진 중에 있습니다. A사는 원청사 부터 엔진 소재로 일본산 사용을 요청하였고, 당사의 구매 네트워크를 통한 일본산 인코넬 구매를 계획하고 있습니다.

| [압연 흑육각 판매 흐름] |

|

|

상품 판매 흐름 |

| (출처: 당사 제시) |

(후략)

(주11) 정정 후

|

가. 계속기업 불확실성 관련 위험 |

(중략)

(1) 상품 흑환

(중략)

| [신규 흑환 매출 1분기 실적 및 2025년 추정] |

| (단위: 천원) |

| 구분 | 실적 | 추정 | |||

|---|---|---|---|---|---|

| 2025년 1분기 | 2025년 2분기 | 2025년 3분기 | 2025년 4분기 | 2025년 합계 | |

| 매출액 | 1,092,272 | 822,331 | 840,331 | 870,331 | 3,625,265 |

| (출처: 당사 제시) |

(중략)

(3) 내열강 인코넬 신규 매출

당사는 최근 조선 방산 MRO에 소요되는 부품 공급을 하는 A사와 일본산 내열강 인코넬 물품을 납품하는 거래를 추진 중에 있습니다. A사는 원청사 부터 엔진 소재로 일본산 사용을 요청하였고, 당사의 구매 네트워크를 통한 일본산 인코넬 구매를 계획하고 있습니다.

| [내열강 인코넬 판매 흐름] |

|

|

|

상품 판매 흐름 |

| (출처: 당사 제시) |

(후략)

(주12) 정정 전

| 다. 매출액 및 수익성 감소에 따른 위험 당사는 철강소재 제품 제조 및 판매 업체로 제품은 마봉강, 마사각강, 마육각강, 마직사각강, 봉강, 사각강 등이 있습니다. 당사의 매출액은 2022년 32,221백만원에서 2023년 21,471백만원, 2024년 16,663백만원으로 최근 3개년간 감소하는 추세에 있으며, 매출원가율은 2022년 86.82%, 2023년 93.04%, 2024년 94.68%로 수익성이 악화되는 추세에 있습니다. 당사의 2025년 1분기 기준 매출액은 7,797백만원으로 2024년 1분기 4,419백만원 대비 약 3,378백만원 증가했으나 매출원가율은 98.37%로 2024년 분기 기준 92.84% 5.53%p 증가하여 수익성은 악화되었습니다. 2023년 이후 민간소비 감소 및 설비투자 감소 등 전방산업에 침체에 따른 철강 수요 감소와 중국시장 내 공급 과잉에 따른 국내시장의 중국산 유입 확대 등 영향으로 당사 매출액이 감소하는 추세에 있으며, 판매단가 하락, 환율증가로 인한 매입단가 증가, 생산량 감소에 따른 고정비 부담으로 원가율은 지속적인 증가를 보이고 있습니다. 당사는 고부가가치제품인 마봉강류의 생산과 시장에서 고급화 및 맞춤형 제품에 대한 수요가 확대됨에 따라, 가격 경쟁력보다는 고객의 요구에 부합하는 제품을 적시에 공급할 수 있도록 생산역량 강화를 위해 힘쓰고 있으며, 판매량 및 가동률 증가를 위해 신규아이템 개발 및 신규거래처 확보에 힘쓰고 있습니다. 그럼에도 불구하고, 글로벌 철강 시장의 침체, 중국산 저가 철강재의 국내 유입, 미국의 철강 관세 부과, 고환율, 내수 경기 부진 등과 같은 불리한 시장 여건이 지속될 경우, 당사의 수익성 악화가 심화되면서 재무안정성에 부정적인 영향을 미칠 수 있으므로, 투자자께서는 이 점 유의하시기 바랍니다. |

(중략)

한편, 당사의 판관비는 상세 내역은 다음과 같습니다.

| [ 생산량 및 단위당 생산비용 추이] |

| (단위: 천원) |

| 구분 | 2025년 1분기 | 2024년 1분기 | 2024년 | 2023년 | 2022년 |

|---|---|---|---|---|---|

| 급여 | 498,597 | 375,340 | 1,563,829 | 1,614,623 | 469,541 |

| 지급수수료 | 178,524 | 137,796 | 623,141 | 822,365 | 210,791 |

| 복리후생비 | 73,320 | 73,353 | 261,078 | 310,583 | 58,211 |

| 운반비 | 96,400 | 61,548 | 244,236 | 285,918 | 76,691 |

| 퇴직급여 | 64,249 | 40,563 | 226,002 | 955,148 | 95,881 |

| 접대비 | 47,908 | 35,867 | 154,542 | 221,946 | 75,742 |

| 세금과공과 | 16,199 | 25,336 | 113,436 | 148,736 | 20,650 |

| 보험료 | 12,886 | 14,061 | 54,040 | 77,598 | 10,676 |

| 차량유지비 | 14,582 | 6,653 | 44,631 | 59,015 | 16,277 |

| 사용권자산상각비 | - | 41,258 | 41,494 | 47,191 | - |

| 유형감가상각비 | - | - | - | 43,875 | 17,037 |

| 소모품비 | 26,330 | 2,600 | 72,293 | 35,142 | 6,716 |

| 여비교통비 | 6,128 | 5,146 | 24,759 | 33,133 | 8,648 |

| 광고선전비 | - | - | - | 22,400 | - |

| 대손상각비 | - | (400,000) | (798,056) | 83,511 | 6,809 |

| 수선유지비 | - | - | 23,547 | 16,292 | - |

| 지급임차료 | 2,881 | 2,881 | 11,526 | 11,023 | 2,614 |

| 기타 | 9,536 | 7,411 | 25,852 | 20,539 | 9,943 |

| 합 계 | 1,047,540 | 429,813 | 2,686,350 | 4,809,038 | 1,086,227 |

| (출처: 당사 사업보고서) |

(주12) 정정 후

| 다. 매출액 및 수익성 감소에 따른 위험 당사는 철강소재 제품 제조 및 판매 업체로 제품은 마봉강, 마사각강, 마육각강, 마직사각강, 봉강, 사각강 등이 있습니다. 당사의 매출액은 2022년 32,221백만원에서 2023년 21,471백만원, 2024년 16,663백만원으로 최근 3개년간 감소하는 추세에 있으며, 매출원가율은 2022년 86.82%, 2023년 93.04%, 2024년 94.68%로 수익성이 악화되는 추세에 있습니다. 당사의 2025년 1분기 기준 매출액은 7,797백만원으로 2024년 1분기 4,419백만원 대비 약 3,378백만원 증가했으나 매출원가율은 98.37%로 2024년 분기 기준 92.84% 5.53%p 증가하여 수익성은 악화되었습니다. 2023년 이후 민간소비 감소 및 설비투자 감소 등 전방산업에 침체에 따른 철강 수요 감소와 중국시장 내 공급 과잉에 따른 국내시장의 중국산 유입 확대 등 영향으로 당사 매출액이 감소하는 추세에 있으며, 판매단가 하락, 환율증가로 인한 매입단가 증가, 생산량 감소에 따른 고정비 부담으로 원가율은 지속적인 증가를 보이고 있습니다. 당사는 고부가가치제품인 마봉강류의 생산과 시장에서 고급화 및 맞춤형 제품에 대한 수요가 확대됨에 따라, 가격 경쟁력보다는 고객의 요구에 부합하는 제품을 적시에 공급할 수 있도록 생산역량 강화를 위해 힘쓰고 있으며, 판매량 및 가동률 증가를 위해 신규아이템 개발 및 신규거래처 확보에 힘쓰고 있습니다. 그럼에도 불구하고, 글로벌 철강 시장의 침체, 중국산 저가 철강재의 국내 유입, 미국의 철강 관세 부과, 고환율, 내수 경기 부진 등과 같은 불리한 시장 여건이 지속될 경우, 당사의 수익성 악화가 심화되면서 재무안정성에 부정적인 영향을 미칠 수 있으므로, 투자자께서는 이 점 유의하시기 바랍니다. |

(중략)

한편, 당사의 판관비는 상세 내역은 다음과 같습니다.

| [당사 판매 관리비 추이] |

| (단위: 천원) |

| 구분 | 2025년 1분기 | 2024년 1분기 | 2024년 | 2023년 | 2022년 |

|---|---|---|---|---|---|

| 급여 | 498,597 | 375,340 | 1,563,829 | 1,614,623 | 2,259,542 |

| 지급수수료 | 178,524 | 137,796 | 623,141 | 822,365 | 718,008 |

| 복리후생비 | 73,320 | 73,353 | 261,078 | 310,583 | 276,785 |

| 운반비 | 96,400 | 61,548 | 244,236 | 285,918 | 288,436 |

| 퇴직급여 | 64,249 | 40,563 | 226,002 | 955,148 | 294,961 |

| 접대비 | 47,908 | 35,867 | 154,542 | 221,946 | 207,837 |

| 세금과공과 | 16,199 | 25,336 | 113,436 | 148,736 | 182,986 |

| 보험료 | 12,886 | 14,061 | 54,040 | 77,598 | 51,337 |

| 차량유지비 | 14,582 | 6,653 | 44,631 | 59,015 | 60,779 |

| 사용권자산상각비 | - | 41,258 | 41,494 | 47,191 | 181,051 |

| 유형감가상각비 | - | - | - | 43,875 | 85,235 |

| 소모품비 | 26,330 | 2,600 | 72,293 | 35,142 | 33,150 |

| 여비교통비 | 6,128 | 5,146 | 24,759 | 33,133 | 33,923 |

| 광고선전비 | - | - | - | 22,400 | - |

| 대손상각비 | - | (400,000) | (798,056) | 83,511 | (1,393,779) |

| 수선유지비 | - | - | 23,547 | 16,292 | 21,841 |

| 지급임차료 | 2,881 | 2,881 | 11,526 | 11,023 | 10,498 |

| 기타 | 9,536 | 7,411 | 25,852 | 20,539 | 31,521 |

| 합 계 | 1,047,540 | 429,813 | 2,686,350 | 4,809,038 | 3,344,111 |

|

(출처: 당사 사업보고서) |

(주13) 정정 후

| 사. 매출채권 관련 위험 당사의 매출액은 2022년 32,221백만원, 2023년 21,471백만원, 2024년 16,633백만원으로 매년 지속적으로 감소함에 따라, 당사의 매출채권 잔액 역시 2022년 5,960백만원, 2023년 4,244백만원, 2024년 2,667백만원으로 지속적으로 감소하는 추세를 보이고 있습니다. 당사의 매출채권 회전율은 2025년 1분기 10.48회를 제외하면 2022년부터 2024년까지 4.94~6.03회로 동종산업의 과거 3개년의 회전율 7.64회~7.92회 대비 열위한 수준이나, 채권 구성은 대부분 미연체 채권과 30일 이하 연체 채권으로 안정적으로 채권을 회수하고 있습니다. 당사는 신규 거래처에 대해 선수금 조건으로 거래를 진행하고 있으며, 적정기간 거래 이후 익월말 마감 입금 방식으로 거래를 유도하는 등 채권 건전성을 강화하고자 지속적으로 노력하고 있습니다. 그럼에도 불구하고, 향후 매출처의 영업상황 악화 등의 요인으로 매출채권 회수가 지연되거나 회수되지 않을 수 있으며, 이로 인해 충당금 설정 비율이 증가하여 당사의 재무안정성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점에 유의하시기 바랍니다. |

(중략)

당사는 2022년부터 2024년 기간 중 매출액이 약 32,221백만원에서 16,633백만원으로 감소함에 따라 매출채권의 잔액도 2022년 약 5,960백만원에서 2024년 약 2,667백만원으로 감소했습니다. 당사의 2025년 1분기말 기준 매출채권 잔액은 3,285백만원으로, 2025년 1분기 매출액이 2024년 4분기 매출액 4,220백만원 대비 3,577백만원 증가한 7,797백만원을 기록하면서 매출채권 잔액 역시 2024년말 대비 618백만원 증가했습니다.

(후략)

(주14) 정정 후

|

하. 희석화증권(전환사채) 관련 위험 |

(중략)

| [상장 이후 조달자금의 자금사용목적 및 실제 사용내역 비교] | |

| (기준일: 증권신고서 제출 전일) | (단위: 백만원) |

| 구 분 | 회차 | 납입일 | 주요사항보고서의 자금사용 계획 |

실제 자금사용 내역 |

차이발생 사유 등 | ||

|---|---|---|---|---|---|---|---|

| 사용용도 | 조달금액 | 내용 | 금액 | ||||

| 전환사채 | 제2회 | 2022년 03월 25일 | 타법인(대선조선㈜) 증권 취득자금 |

10,000 | 타법인(대선조선㈜) 증권 취득자금 |

10,000 | 보고서 제출 기준일 현재 전액 집행 |

| 전환사채 | 제3회 | 2024년 06월 26일 | 타법인 증권 취득자금 | 2,000 | 운용자금 (원자재 중 마사강, 마육강 원료인 빌렛드 구입자금) |

1,000 | 타법인 정보 미확정 및 운영자금 지출 확대 |

| (출처: 당사 사업보고서) |

(후략)

(주15) 정정 후

| 너. 중대재해 처벌 위험 중대재해 처벌 등에 관한 법률(이하 '중대재해처벌법')이 2021년 1월 26에 제정되어 2022년 1월 27일에 시행되었습니다. 법을 위반하여 중대재해가 발생할 시 사망사고의 경우 회사는 50억원 이하의 벌금에, 회사의 경영책임자등은 1년 이상의 징역 또는 10억원 이하의 벌금에 처해질 수 있습니다. 당사는 현재 연간 안전, 보건 관리 교육 계획 수립, 시설 개선 계획 수립 및 시행을 통하여 안전한 환경 구축에 힘쓰고 있습니다. 이러한 당사의 노력에도 불구하고, 향후 산업재해의 발생 가능성을 완전히 배제할 수는 없으며, 이러한 사고의 발생으로 중대재해처벌법에 의한 제재 시 당사가 영위 중인 사업에 부정적인 영향을 미칠 수 있음을 투자자 여러분께서는 유의하여 주시기 바랍니다. |

중대재해처벌법은 사업 또는 사업장, 공중이용시설 및 공중교통수단을 운영하거나 인체에 해로운 원료나 제조물을 취급하면서 안전ㆍ보건 조치의무를 위반하여 인명피해를 발생하게 한 사업주, 경영책임자, 공무원 및 법인의 처벌 등을 규정함으로써 중대재해를 예방하고 시민과 종사자의 생명과 신체를 보호함을 목적으로 2021년 1월 26일 제정된 후 2022년 1월 27일부터 시행되었습니다. 해당 법안은 고강도ㆍ고위험 노동이 지속되고 하도급 의존성 큰 산업군에 큰 영향을 미칠 수 있으며, 대상회사가 영위 중인 철강산업도 중대재해 리스크에 노출될 가능성이 높습니다.

| [중대재해 처벌 등에 관한 법률] ('중대재해처벌법') |

| (1) 제정이유 현대중공업 아르곤 가스 질식 사망사고, 태안화력발전소 압사사고, 물류창고 건설현장 화재사고와 같은 산업재해로 인한 사망사고와 함께 가습기 살균제 사건 및 4ㆍ16 세월호 사건과 같은 시민재해로 인한 사망사고 발생 등이 사회적 문제로 지적되어 왔음. 이에 사업주, 법인 또는 기관 등이 운영하는 사업장 등에서 발생한 중대산업재해와 공중이용시설 또는 공중교통수단을 운영하거나 위험한 원료 및 제조물을 취급하면서 안전ㆍ보건 조치의무를 위반하여 인명사고가 발생한 중대시민재해의 경우, 사업주와 경영책임자 및 법인 등을 처벌함으로써 근로자를 포함한 종사자와 일반 시민의 안전권을 확보하고, 기업의 조직문화 또는 안전관리 시스템 미비로 인해 일어나는 중대재해사고를 사전에 방지하려는 것임. |

| (2) 주요내용 가. 사업주 또는 경영책임자 등은 사업주나 법인 또는 기관이 실질적으로 지배ㆍ운영ㆍ관리하는 사업 또는 사업장에서 종사자의 안전ㆍ보건상 유해 또는 위험을 방지할 의무가 있고, 사업주나 법인 또는 기관이 제3자에게 도급, 용역, 위탁 등을 행한 경우 제3자의 종사자에 대한 안전 및 보건 확보의무를 부담함. 나. 사업주 또는 경영책임자 등이 안전 및 보건 확보의무를 위반하여 중대산업재해에 이르게 한 경우 사업주와 경영책임자 등을 처벌하고, 법인 또는 기관의 경영책임자 등이 처벌 대상이 되는 위반행위를 하면 그 행위자를 벌하는 외에 그 법인 또는 기관에 대해서도 벌금형을 부과함. 다. 사업주 또는 경영책임자 등은 생산ㆍ제조ㆍ판매ㆍ유통 중인 원료나 제조물의 설계, 제조, 관리상의 결함이나 공중이용시설 또는 공중교통수단의 설계, 설치, 관리상의 결함으로 인한 그 이용자 등의 생명, 신체의 안전을 위하여 안전보건관리체계 구축 조치를 하는 등 안전 및 보건 확보의무를 부담함. 라. 사업주 또는 경영책임자 등이 안전 및 보건 확보의무를 위반하여 중대시민재해에 이르게 한 경우 사업주와 경영책임자 등을 처벌하고, 법인 또는 기관의 경영책임자 등이 처벌 대상이 되는 행위를 하면 그 행위자를 벌하는 외에 그 법인 또는 기관에 대해서도 벌금형을 부과함. 마. 사업주 또는 경영책임자 등이 고의 또는 중대한 과실로 이 법에서 정한 의무를 위반하여 중대재해를 발생하게 한 경우, 해당 사업주, 법인 또는 기관은 중대재해로 손해를 입은 사람에 대하여 그 손해액의 5배를 넘지 않는 범위에서 배상책임을 짐. 바. 정부는 중대재해 예방을 위한 대책을 수립ㆍ시행하도록 하고, 사업주, 법인 및 기관에 대하여 중대재해 예방사업에 소요되는 비용을 지원할 수 있도록 하며, 그 상황을 반기별로 국회 소관상임위원회에 보고하도록 함. |

| (출처: 법제처) |

기존 2020년부터 시행된 산업안전보건법 개정안과 중대재해처벌법의 차이는 크게 1)처벌대상, 2)처벌수위, 3)적용범위가 있습니다. 산업안전보건법은 현장 관리자의 의무를 규정했다면 중대재해처벌법은 경영진의 안전 확보 의무를 부과해 처벌 대상을 확대하였으며, 처벌 수위가 높아지고 징벌적 손해배상도 도입되는 등 부담이 증가하였습니다. 보호 대상은 종사자 뿐만 아니라 해당 시설이나 제품을 이용하는 이용자까지 확대됩니다. 협력사 관리 범위도 기존에는 도급에 대해서만 인정됐다면 중대재해처벌법 에서는 위탁과 용역까지 추가됩니다.

상기 법을 위반하여 중대재해가 발생할 시 사망사고의 경우 회사는 50억원 이하의 벌금에, 회사의 경영책임자등은 1년 이상의 징역 또는 10억원 이하의 벌금에 처해질 수 있습니다. 또한 환경, 보건 및 안전 관련 현존 규정들과 향후 시행될 규정들을 준수하지 못하는 경우 손해배상액의 산정 또는 벌금 부과, 생산 중단 등의 조치가 취해질 수 있습니다. 더욱이 향후 보다 엄격한 환경 관련 법규가 시행되면 추가적인 오염방지시설을 도입해야 할 수 있으며, 이에 따라 상당한 금액의 준법감시 관련 비용이 발생할 수 있습니다.

이에 당사는 관계 법령에 따라 매년 회사의 안전 및 보건에 관한 계획을 수립, 전 임직원에 대한 교육 실시, 안전 관련 조직 확대, 대대적인 현장 점검 및 시스템 강화 등을 통해 법 시행에 따른 영향을 최소화 하기 위해 노력하고 있습니다. 이러한 당사의 노력으로 당사는 현재까지 중대재해사고가 발생한 이력이 없으며, 상기 법 위반으로 인한 벌금을 부과받거나 및 징역에 처한 적이 없습니다. 하지만 이러한 당사의 노력에도 불구하고, 향후 산업재해의 발생 가능성을 완전히 배제할 수는 없으며, 법 시행 초기 단계이기에 실제로 법안이 산업 전반에 끼치는 영향에 대한 불확실성이 존재하며, 법 위반 시 경영책임자의 경영활동 제한, 기업 이미지 저하 등으로 당사에 부정적 영향을 끼칠 수 있습니다. 투자자 여러분께서는 이 점 유의하시기 바랍니다.

(주16) 정정 후

|

가. 청약 등에 따른 최대주주 및 그 특수관계인 지분 희석 및 경영권 관련 위험 |

당사의 금번 유상증자로 인하여 기발행주식 총수 21,177,909주의 약 23.61%에 해당하는 5,000,000주가 추가로 상장됩니다. 당사의 최대주주 및 그 특수관계인은 유상증자 참여 자금 여력이 부족하여 금번 유상증자 참여를 위해 신주인수권증서 매각을 통한 자금조달을 통해 금번 유상증자에 참여할 계획이며, 당사의 최대주주 및 그 특수관계인은 금번 유상증자의 구주주 청약 시 배정분에 대해 약 4.61 ~ 14.48%를 청약할 예정입니다. 최대주주 등은 신주인수권증서 매각과 관련하여 특수관계자 등 매각 등은 증권신고서 제출 전일 현재 논의된 바 없으며, 장내 시장에서 거래될 예정입니다.

최대주주 등은 자금 부족으로 인해 신주인수권증서 매각 대금을 활용하여 유상증자에 참여할 예정입니다. 당사는 현재 이자보상배율이 1 미만이며, 영업손실 및 당기순손실이 지속되고 있는 등 재무구조에 어려움이 있는 상황으로서 기존 영위 사업구조만으로는 향후 수익성 개선에 한계가 있는 것이 사실입니다. 이에 따라 당사는 매출실적 추가 확보, 이익률 개선, 당기순손실 보전 등 재무구조 개선을 위해 당사의 수십년간 철강사업을 운영하면서 구축해놓은 네트워크를 통해 보다 더 나은 마진 확보가 가능한 신규 시장으로의 확장이 필요한 시점입니다. 당사의 유상증자에 대한 세부적인 당위성과 의사결정 과정에 대해서는 “제1부 - III. 투자위험요소 - 3. 기타위험 - 자. 금융감독기관의 규제 강화에 따른 위험”을 참고하여 주시기 바랍니다.

증권신고서 제출 전일, 당사가 발행한 제3차 전환사채에 대해 전액 조기상환 청구가 이루어졌으며, 이에 따른 상환자금은 2025년 6월 중 지급될 예정입니다. 이로 인해 제3차 전환사채와 관련한 전환청구는 발생하지 않으며, 따라서 제3차 전환사채에 전환에 따른 주가 희석 가능성 또한 존재하지 않습니다.

(중략)

| [미상환 전환사채 발행 현황] | |

| (기준일 : 증권신고서 제출 전일) | (단위 : 천원, 주) |

| 회차 | 발행일 | 만기일 | 권면 총액 |

전환대상 주식의 종류 |

전환청구가능기간 | 전환조건 | 미상환사채 | 비고 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| 전환비율 (%) |

전환가액 | 권면총액 | 전환가능 주식수 |

|||||||

| 제2회 전환사채 | 2022-03-25 | 2027-03-25 | 10,000,000 | 기명식 보통주 |

2023년 03월 25일 ~ 2027년 02월 25일 |

100 | 2,674 | 832,000 | 311,331 | (주1~3) |

| 제3회 전환사채 | 2024-06-26 | 2027-06-26 | 2,000,000 | 기명식 보통주 |

2025년 06월 26일 ~ 2027년 05월 26일 |

100 | 1,037 | 2,000,000 | 1,928,640 | (주4) |

| 합계 | 12,000,000 | - | - | - | - | 2,832,000 | 2,239,971 | - | ||

| (출처: 당사 사업보고서) | |

| (주1) | 전환가액은 공시서류작성 기준일 현재 최종 조정된 가액입니다. |

| (주2) | 2022년 06월 27일 전환가액 1차 조정(시세하락) : 3,888원->2,722원 2023년 12월 30일 전환가액 2차 조정(유상증자) : 2,688원 2024년 06월 22일 전환가액 3차 조정(유상증자) : 2,674원 |

| (주3) | 당기 중 제2회 전환사채 권면총액기준 잔여금액을 전액 상환 후 조기 취득하여 보유하고 있는 자기전환사채 금액입니다. |

| (주4) | 증권신고서 제출 전일 현재 전액 조기상환 청구가 이루어졌으며, 이에 따른 상환자금은 2025년 6월 중 지급될 예정입니다. |

제3회사 전환사채는 증권신고서 제출 전일 현재 전액 조기상환 청구가 이루어졌으며, 이에 따른 상환자금은 2025년 6월 중 지급될 예정입니다. 이에 따라 미상환 전환사채는 증권신고서 제출 전일 현재 약 권면가액 832,000천원, 전환가능주식수 311,331주이며 전량 전환을 가정한 전환주식에 대한 지분율은 약 36.86% 수준으로 나타내고 있습니다.

제2회차 사모 전환사채의 경우, 전환청구를 하기 전에 당사가 제2회차의 직전 전환가액을 하회하는 발행가액으로 유상증자를 하는 경우에는 그 발행가액을 전환가액으로 하기에 관련 지분율에 대한 변동은 추가적으로 확대될 수 있으니 이 점 유의하시기 바랍니다.

상기 제2회차 사모 전환사채 유상증자 전과 유상증자 후의 전환 가정시 최대주주 및 그 특수관계인의 지분현황은 다음과 같습니다.

| [유상증자 전 전환사채 전환 가정 시 최대주주 및 그 특수관계인의 지분현황] | |

| (기준일 : 증권신고서 제출 전일) | (단위: 주, %) |

| 주주명 | 주식의 종류 | 전환전 지분현황 | 미상환 전환사채 100% 전환 가정 지분현황 |

||

| 소유주식수 | 지분율 | 소유주식수 | 지분율 | ||

| 장인화 | 보통주 | 3,822,620 | 18.05% | 3,822,620 | 17.79% |

| ㈜화인인터내셔날 | 3,583,586 | 16.92% | 3,583,586 | 16.68% | |

| 장재헌 | 248,240 | 1.17% | 248,240 | 1.16% | |

| ㈜에스비인베스트먼트 | 75,000 | 0.35% | 75,000 | 0.35% | |

| 장순애 | 72,980 | 0.34% | 72,980 | 0.34% | |

| 오현주 | 69,700 | 0.33% | 69,700 | 0.32% | |

| 장주미 | 24,328 | 0.11% | 24,328 | 0.11% | |

| 장혜정 | 24,328 | 0.11% | 24,328 | 0.11% | |

| 장재환 | 1,000 | 0.00% | 1,000 | 0.00% | |

| 합계 | 7,921,782 | 37.41% | 7,921,782 | 36.86% | |

| 총 발행주식수 | 21,177,909 | 100.00% | 21,489,240 | 100.00% | |

| (출처: 당사 제시) |

| [유상증자 후 전환사채 전환 가정 시 최대주주 및 그 특수관계인의 지분현황 -할인율 30% 적용시] |

|

| (기준일 : 증권신고서 제출 전일) | (단위: 주, %) |

| 주주명 | 주식의 종류 | 전환전 지분현황 | 미상환 전환사채 100% 전환 가정 지분현황 |

||

| 소유주식수 | 지분율 | 소유주식수 | 지분율 | ||

| 장인화 | 보통주 | 3,822,620 | 18.05% | 3,953,409 | 14.92% |

| ㈜화인인터내셔날 | 3,583,586 | 16.92% | 3,706,197 | 13.99% | |

| 장재헌 | 248,240 | 1.17% | 256,733 | 0.97% | |

| ㈜에스비인베스트먼트 | 75,000 | 0.35% | 77,566 | 0.29% | |

| 장순애 | 72,980 | 0.34% | 75,477 | 0.28% | |

| 오현주 | 69,700 | 0.33% | 72,085 | 0.27% | |

| 장주미 | 24,328 | 0.11% | 25,160 | 0.09% | |

| 장혜정 | 24,328 | 0.11% | 25,160 | 0.09% | |

| 장재환 | 1,000 | 0.00% | 1,034 | 0.00% | |

| 합계 | 7,921,782 | 37.41% | 196,458 | 30.93% | |

| 총 발행주식수 | 21,177,909 | 100.00% | 26,489,240 | 100.00% | |

| (출처: 당사 제시) |

| [유상증자 후 전환사채 전환 가정 시 최대주주 및 그 특수관계인의 지분현황 - 할인율 50% 적용시] | |

| (기준일 : 증권신고서 제출 전일) | (단위: 주, %) |

| 주주명 | 주식의 종류 | 전환전 지분현황 | 미상환 전환사채 100% 전환 가정 지분현황 |

||

| 소유주식수 | 지분율 | 소유주식수 | 지분율 | ||

| 장인화 | 보통주 | 3,920,079 | 14.97% | 3,920,079 | 14.80% |

| ㈜화인인터내셔날 | 3,674,951 | 14.04% | 3,674,951 | 13.87% | |

| 장재헌 | 254,569 | 0.97% | 254,569 | 0.96% | |

| ㈜에스비인베스트먼트 | 76,912 | 0.29% | 76,912 | 0.29% | |

| 장순애 | 74,841 | 0.29% | 74,841 | 0.28% | |

| 오현주 | 71,477 | 0.27% | 71,477 | 0.27% | |

| 장주미 | 24,948 | 0.10% | 24,948 | 0.09% | |

| 장혜정 | 24,948 | 0.10% | 24,948 | 0.09% | |

| 장재환 | 1,025 | 0.00% | 1,025 | 0.00% | |

| 합계 | 8,123,750 | 31.03% | 146,382 | 30.67% | |

| 총 발행주식수 | 26,177,909 | 100.00% | 26,489,240 | 100.00% | |

| (출처: 당사 제시) |

| [유상증자 후 전환사채 전환 가정 시 최대주주 및 그 특수관계인의 지분현황 - 할인율 80% 적용시] | |

| (기준일 : 증권신고서 제출 전일) | (단위: 주, %) |

| 주주명 | 주식의 종류 | 전환전 지분현황 | 미상환 전환사채 100% 전환 가정 지분현황 |

||

| 소유주식수 | 지분율 | 소유주식수 | 지분율 | ||

| 장인화 | 보통주 | 3,864,259 | 14.76% | 3,864,259 | 14.59% |

| ㈜화인인터내셔날 | 3,622,622 | 13.84% | 3,622,622 | 13.68% | |

| 장재헌 | 250,944 | 0.96% | 250,944 | 0.95% | |

| ㈜에스비인베스트먼트 | 75,817 | 0.29% | 75,817 | 0.29% | |

| 장순애 | 73,775 | 0.28% | 73,775 | 0.28% | |

| 오현주 | 70,459 | 0.27% | 70,459 | 0.27% | |

| 장주미 | 24,593 | 0.09% | 24,593 | 0.09% | |

| 장혜정 | 24,593 | 0.09% | 24,593 | 0.09% | |

| 장재환 | 1,011 | 0.00% | 1,011 | 0.00% | |

| 합계 | 8,008,073 | 30.59% | 62,610 | 30.23% | |

| 총 발행주식수 | 26,177,909 | 100.00% | 26,489,240 | 100.00% | |

| (출처: 당사 제시) |

당사는 제2차 전환사채에 대하여 자기전환사채로 보유하고 있으며, 유상증자 전 전환청구될 가능성은 희박합니다. 그러나 예상치 못한 상황으로 전환청구가 발생할 경우 주식수 증가에 따라 배정비율이 0.236287939에서 0.232861900로 감소할 수 있습니다. 전환사채의 전환 전, 후 유상증자 배정주식수 대주주 등에 배정되는 주식수의 변동은 다음과 같습니다.

| [전환사채의 전환 전, 후 유상증자 배정주식수] |

|

| (기준일 : 증권신고서 제출 전일) | (단위: 주, %) |

| 성명 | 주식수 | 지분율 | 전환전 | 전환후 |

| 배정주식수 | 배정주식수 | |||

| 장인화 | 3,822,620 | 17.79% | 903,239 | 890,142 |

| (주)화인인터내셔날 | 3,583,586 | 16.68% | 846,758 | 834,480 |

| 장재헌 | 248,240 | 1.16% | 58,656 | 57,805 |

| (주)에스비인베스트먼트 | 75,000 | 0.35% | 17,721 | 17,464 |

| 장순애 | 72,980 | 0.34% | 17,244 | 16,994 |

| 오현주 | 69,700 | 0.32% | 16,469 | 16,230 |

| 장주미 | 24,328 | 0.11% | 5,748 | 5,665 |

| 장혜정 | 24,328 | 0.11% | 5,748 | 5,665 |

| 장재환 | 1,000 | 0.00% | 236 | 232 |

| 합계 | 7,921,782 | 36.86% | 1,871,819 | 1,844,677 |

제2차 전환사채의 전환을 가정 시 최대주주 등의 유상증자 참여에 따른 지분율 변동현황은 다음과 같습니다.

| [전환사채 전환 후 최대주주 및 그 특수관계인의 신주인수권증서 매각단가에 따른 지분율 변동 현황 - 할인율 30% 적용시] | |

| (기준일 : 증권신고서 제출 전일) | (단위: 주, 천원, %) |

| 성명 | 증자 전 | 신주인수권증서 매각단가 30% 할인율 적용 시 | ||||||||

| 주식수 | 지분율 | 배정주식수 (주1) |

신주인수권 매각수량 | 신주인수권매각금액(주2,3) | 청약 참여비율 |

청약금액 | 청약주식수 (주4) |

증자후 주식수 |

지분율 | |

| 장인화 | 3,822,620 | 17.79% | 890,142 | 760,804 | 91,508 | 14.53% | 91,442 | 129,338 | 3,951,958 | 14.92% |

| ㈜화인 인터내셔날 |

3,583,586 | 16.68% | 834,480 | 713,230 | 85,786 | 14.53% | 85,724 | 121,250 | 3,704,836 | 13.99% |

| 장재헌 | 248,240 | 1.16% | 57,805 | 49,406 | 8,196 | 14.53% | 5,938 | 8,399 | 256,639 | 0.97% |

| ㈜에스비 인베스트먼트 |

75,000 | 0.35% | 17,464 | 14,926 | 2,476 | 14.53% | 1,794 | 2,538 | 77,538 | 0.29% |

| 장순애 | 72,980 | 0.34% | 16,994 | 14,525 | 2,410 | 14.53% | 1,746 | 2,469 | 75,449 | 0.28% |

| 오현주 | 69,700 | 0.32% | 16,230 | 13,872 | 2,301 | 14.53% | 1,667 | 2,358 | 72,058 | 0.27% |

| 장주미 | 24,328 | 0.11% | 5,665 | 4,842 | 803 | 14.53% | 582 | 823 | 25,151 | 0.09% |

| 장혜정 | 24,328 | 0.11% | 5,665 | 4,842 | 803 | 14.53% | 582 | 823 | 25,151 | 0.09% |

| 장재환 | 1,000 | 0.00% | 232 | 198 | 33 | 14.53% | 24 | 34 | 1,034 | 0.00% |

| 합계 | 7,921,782 | 36.86% | 1,844,677 | 1,576,645 | 194,316 | - | 189,499 | 268,032 | 8,189,814 | 30.92% |

| (출처: 당사 제시) | |

| (주1) | 구주주배정비율 : 보통주 1주당 0.232861900주 |

| (주2) | 매각금액 = 신주인수권증가매각수량 X 신주인수권증서 매각단가(신주인수권증서 이론가(= 권리락가 - 예상발행가)에 30%의 할인율을 적용한 165.90원) |

| (주3) | 장인화, ㈜화인인터내셔날은 대주주요건을 충족함에 따라 양도소득세율 27.5%를 적용하여 매각금액을 산정하였습니다. |

| (주4) | 청약주식수 = 매각금액 ÷ 발행예정가(707원) |

| [전환사채 전환 후 최대주주 및 그 특수관계인의 신주인수권증서 매각단가에 따른 지분율 변동 현황 - 할인율 50% 적용시] | |

| (기준일 : 증권신고서 제출 전일) | (단위: 주, 천원, %) |

| 성명 | 증자 전 | 신주인수권증서 매각단가 50% 할인율 적용 시 | |||||||||

| 주식수 | 지분율 | 지분율 | 배정주식수 (주1) |

신주인수권 매각수량 | 신주인수권매각금액(주2,3) | 청약 참여비율 |

청약금액 | 청약주식수 (주4) |

증자후 주식수 |

지분율 | |

| 장인화 | 3,822,620 | 17.79% | 17.79% | 890,142 | 793,740 | 68,192 | 10.83% | 68,156 | 96,402 | 3,919,022 | 14.79% |

| ㈜화인 인터내셔날 |

3,583,586 | 16.68% | 16.68% | 834,480 | 744,106 | 63,928 | 10.83% | 63,895 | 90,374 | 3,673,960 | 13.87% |

| 장재헌 | 248,240 | 1.16% | 1.16% | 57,805 | 51,545 | 6,108 | 10.83% | 4,426 | 6,260 | 254,500 | 0.96% |

| ㈜에스비 인베스트먼트 |

75,000 | 0.35% | 0.35% | 17,464 | 15,573 | 1,845 | 10.83% | 1,337 | 1,891 | 76,891 | 0.29% |

| 장순애 | 72,980 | 0.34% | 0.34% | 16,994 | 15,154 | 1,796 | 10.83% | 1,301 | 1,840 | 74,820 | 0.28% |

| 오현주 | 69,700 | 0.32% | 0.32% | 16,230 | 14,472 | 1,715 | 10.83% | 1,243 | 1,758 | 71,458 | 0.27% |

| 장주미 | 24,328 | 0.11% | 0.11% | 5,665 | 5,051 | 599 | 10.83% | 434 | 614 | 24,942 | 0.09% |

| 장혜정 | 24,328 | 0.11% | 0.11% | 5,665 | 5,051 | 599 | 10.83% | 434 | 614 | 24,942 | 0.09% |

| 장재환 | 1,000 | 0.00% | 0.00% | 232 | 207 | 25 | 10.83% | 18 | 25 | 1,025 | 0.00% |

| 합계 | 7,921,782 | 36.86% | 36.86% | 1,844,677 | 1,644,898 | 144,807 | - | 141,244 | 199,778 | 8,121,560 | 30.66% |

| (출처: 당사 제시) | |

| (주1) | 구주주배정비율 : 보통주 1주당 0.232861900주 |

| (주2) | 매각금액 = 신주인수권증가매각수량 X 신주인수권증서 매각단가(신주인수권증서 이론가(= 권리락가 - 예상발행가)에 50%의 할인율을 적용한 118.50원) |

| (주3) | 장인화, ㈜화인인터내셔날은 대주주요건을 충족함에 따라 양도소득세율 27.5%를 적용하여 매각금액을 산정하였습니다. |

| (주4) | 청약주식수 = 매각금액 ÷ 발행예정가(707원) |

| [전환사채 전환 후 최대주주 및 그 특수관계인의 신주인수권증서 매각단가에 따른 지분율 변동 현황 - 할인율 80% 적용시] | |

| (기준일 : 증권신고서 제출 전일) | (단위: 주, 천원, %) |

| 성명 | 증자 전 | 신주인수권증서 매각단가 80% 할인율 적용 시 | ||||||||

| 주식수 | 지분율 | 배정주식수 (주1) |

신주인수권 매각수량 | 신주인수권매각금액(주2,3) | 청약 참여비율 |

청약금액 | 청약주식수 (주4) |

증자후 주식수 |

지분율 | |

| 장인화 | 3,822,620 | 17.79% | 890,142 | 848,881 | 29,172 | 4.64% | 29,172 | 41,261 | 3,863,881 | 14.59% |

| ㈜화인 인터내셔날 |

3,583,586 | 16.68% | 834,480 | 795,799 | 27,348 | 4.64% | 27,348 | 38,681 | 3,622,267 | 13.67% |

| 장재헌 | 248,240 | 1.16% | 57,805 | 55,126 | 2,613 | 4.64% | 1,894 | 2,679 | 250,919 | 0.95% |

| ㈜에스비 인베스트먼트 |

75,000 | 0.35% | 17,464 | 16,654 | 789 | 4.64% | 572 | 810 | 75,810 | 0.29% |

| 장순애 | 72,980 | 0.34% | 16,994 | 16,206 | 768 | 4.64% | 557 | 788 | 73,768 | 0.28% |

| 오현주 | 69,700 | 0.32% | 16,230 | 15,478 | 734 | 4.64% | 532 | 752 | 70,452 | 0.27% |

| 장주미 | 24,328 | 0.11% | 5,665 | 5,402 | 256 | 4.64% | 186 | 263 | 24,591 | 0.09% |

| 장혜정 | 24,328 | 0.11% | 5,665 | 5,402 | 256 | 4.64% | 186 | 263 | 24,591 | 0.09% |

| 장재환 | 1,000 | 0.00% | 232 | 221 | 10 | 4.64% | 8 | 11 | 1,011 | 0.00% |

| 합계 | 7,921,782 | 36.86% | 1,844,677 | 1,759,169 | 61,946 | - | 60,455 | 85,508 | 8,007,290 | 30.23% |

| (주1) | 구주주배정비율 : 보통주 1주당 0.232861900주 |

| (주2) | 매각금액 = 신주인수권증가매각수량 X 신주인수권증서 매각단가(신주인수권증서 이론가(= 권리락가 - 예상발행가)에 80%의 할인율을 적용한 47.40원) |

| (주3) | 장인화, ㈜화인인터내셔날은 대주주요건을 충족함에 따라 양도소득세율 27.5%를 적용하여 매각금액을 산정하였습니다. |

| (주4) | 청약주식수 = 매각금액 ÷ 발행예정가(707원) |

증권신고서 제출 전일 현재 당사의 최대주주 및 그 특수관계인의 지분율은 약 37.41%이며 제2차 자기전환사채의 전환 시 금번 유상증자의 구주주청약 배정분에 대해 약 4.64 ~ 14.53% 수준으로 청약 시 당사의 최대주주인 장인화 및 그 특수관계인의 지분율은 약 30.23~30.92%로 하락할 수 있습니다. 그러나 예기치 못한 상황이 발생하여 최대주주 및 그 특수관계인이 청약 미참여시 지분율은 약 29.01%로 하락할 수 있습니다. 최대주주 등의 지분율 하락은 향후 당사의 안정적인 경영권 유지에 부정적인 영향을 미칠 수 있으며, 그 밖에 예상치 못한 경영권 분쟁 가능성도 있을 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다.

추후 1주당 모집가액의 상승 등으로 자금여력이 부족할 경우 당사의 최대주주는 신주인수권증서(청약 권리) 매각(특수관계자 포함) 등을 검토할 수 있으며, 이에 지분율의 하락 범위가 커질 수 있습니다. 금번 유상증자의 경우 주가 상승으로 인한 청약자금 부담 증가 및 청약 자금 조달 실패 등이 발생할 수 있습니다. 이에 따른 최대주주 청약 미참여로 지분율이 취약해질 경우, 향후 경영권 분쟁이 대두될 가능성을 배제할 수 없습니다.

당사의 지배구조의 변경계획은 존재하지 않으며, 최대주주 및 그 특수관계인을 제외하고 5% 이상 주주가 존재하지 않는 상황이지만 최대주주 등의 지분율 하락은 향후 안정적인 경영권 유지에 부정적인 영향을 미칠 수 있으며, 그 밖에 예상치 못한 경영권 혼란 가능성도 있을 수 있으니, 투자자께서는 유의하시기 바랍니다.

(주17) 정정 후

| 다. 증자방식, 청약절차에 대한 주의 및 주가하락 위험 당사의 금번 유상증자로 인하여 기발행주식총수 21,177,909주의 23.61%에 해당하는 5,000,000주가 추가로 발행될 예정입니다. 본 유상증자는 주주배정 유상증자 방식으로 진행됨에 따라 구주주에게로 배정 후 미청약된 잔여주식에 대해서는 주권을 발행하지 않습니다. 만약 본 유상증자 청약에서 대량 실권이 발생하여 당사가 계획했던 공모자금 조달 규모가 감소하게 되면 자금운용계획의 변동이 불가피하며, 당사 영업활동에 차질과 주가 하락의 위험이 발생할 수 있습니다. 투자자 여러분께서는 이 점에 유의하시어 투자에 임하시기 바랍니다. |

(중략)

한편, 금번 유상증자는 주주배정 유상증자 방식으로 진행됨에 따라 구주주에게로 배정 후 미청약된 잔여주식에 대해서는 주권을 발행하지 않습니다. 만약 본 유상증자 청약에서 대량 실권이 발생하여 당사가 계획했던 공모자금 조달 규모가 감소하게 되면 자금운용계획의 변동이 불가피하며, 당사 영업활동에 차질과 주가 하락의 위험이 발생할 수 있습니다. 이에 따라 부족한 자금은 자체 보유 현금 활용, 동래베네스 골프회원권(2025년 1분기말 기준 장부금액 : 241,667천원) 매각 등을 통해 진행을 할 예정이나 증권신고서 제출 전일 전일 현재 구체적인 사항은 정해지지 않았습니다. 투자자 여러분께서는 이 점에 유의하시어 투자에 임하시기 바랍니다. 금번 유상증자를 통한 자금사용목적은 Ⅴ. 자금의 사용목적 부분을 참고하여 주시기 바랍니다.

(주18) 정정 후

| 라. 주가하락 및 주권 실권에 따른 발행금액 감소 위험 주식시장의 급격한 상황 악화 등으로 청약 미달 및 발행가액이 당초 계획 대비 하락할 경우에는 당사가 계획했던 공모자금 조달 규모가 감소하게 되어, 자금운용계획의 변동이 불가피하며, 당사 영업활동에 차질이 생길 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. |

확정 발행가액은 1차 발행가액과 2차 발행가액 중 낮은 가액으로 합니다. 다만 '자본시장과 금융투자업에 관한 법률' 제165조의6 및 '증권의 발행 및 공시 등에 관한 규정' 제5-15조의2에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에 40% 할인율을 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에 40% 할인율을 적용하여 산정한 가격을 확정발행가액으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

금번 유상증자는 주주배정 유상증자 방식으로 진행됨에 따라 구주주에게 배정 후 미청약된 잔여주식에 대해서는 주권을 발행하지 않습니다. 당사가 주주배정 유상증자 방식의 진행 사유는 신규주주의 유입을 방지하기 위함입니다. 당사는 2025년 1분기말 기준 유동비율 34.90%, 부채비율 347.25%이며, 영업손실, 당기순손실이 발생하고 있는 기업으로 2024년말 감사보고서상 계속기업가정의 불확실성이 기재되어 있습니다. 당사는 재무구조의 개선, 사업의 영위성을 위하여 영업확장을 통해 손익보전, 매출총이익율의 개선 등을 계획하고 있으나 영업확장을 위한 보유자금이 부족한 상황입니다. 당사는 재무구조 개선을 위하여 노력하고 있으나 계속기업가정의 불확실성이 존재하는만큼 투자위험이 존재함에 따라 일반공모, 제3자배정, 주주배정후실권주일반공모의 방식은 구주주를 제외한 신규주주의 유입을 배제하고자하는 목적입니다. 동일한 대표주관사는 실권에 대하여 인수를 하지 않는 모집주선계약을 체결하였습니다.

증자 기간 중 주가가 급락하는 경우 구주주 미청약 실권주에 대해서는 주권이 발행되지 않음에 따라 청약 미달에 따른 위험이 존재합니다. 또한, 주가 하락으로 인하여 유상증자 발행총액이 줄어들 가능성이 있습니다.

따라서 주식시장의 급격한 상황 악화 등으로 청약 미달 및 발행가액이 당초 계획 대비 하락할 경우에는 당사가 계획했던 공모자금 조달 규모가 감소하게 되어, 자금운용계획의 변동이 불가피하며, 당사 영업활동에 차질이 생길 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. 금번 유상증자를 통한 자금사용목적은 Ⅴ. 자금의 사용목적 부분을 참고하여 주시기 바랍니다.

(주19) 정정 후

| 자. 금융감독기관의 규제 강화에 따른 위험 최근 금융감독기관 등의 관리감독기준이 엄격해지고 있는 상황으로 관련 규정을 위반할 경우 주권매매정지, 관리종목지정, 투자주의환기종목 지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있습니다. 향후 감독기관으로부터 당사가 현재 파악하지 못한 제재가 부과될 경우 주가하락 및 유동성(환금성)제약 등으로 인해 투자금에 막대한 손실이 발생할 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. 또한 2025년 2월 27일, 금융감독원은 기업공개(IPO), 유상증자 주관 업무 관련하여 16개 증권사와 간담회를 갖고 주관 업무 관련 불공정거래 및 위규 행위에 대해 엄정하게 대응하겠다고 밝혔습니다. 주주권익 훼손 우려가 있는 유상증자에 대해서는 증권신고서가 주주와의 공식적 소통 창구가 될 수 있도록 심사 절차 및 기준을 정비하고 이를 공개하였습니다. 특히, △ 주주 가치 희석화, △ 일반주주 권익 훼손 우려, △ 주관사의 의무 소홀 등 7개 사유 중 하나에 해당하는 경우 '중점심사 유상증자' 대상으로 선정해 유상증자의 당위성, 의사결정 과정, 이사회 논의 내용, 주주 소통계획 등 기재 사항을 집중심사한다고 밝혔습니다. 이처럼 증권신고서 제출일 현재 당사는 중점심사 대상에 지정되었으며, 심사항목에 대한 내용은 최대한 본 증권신고서에 기재하였습니다. 당사는 증권신고서 제출일 현재 중점심사 대상의 주요 심사항목에 대한 내용을 상세히 기재하였으며, 금번 유상증자의 당위성 설명 및 과정 중 주주권익보호활동을 적극적으로 진행하고자 합니다. |

최근 금융감독기관 등의 관리감독기준이 엄격해지고 있는 상황으로 관련 규정을 위반할 경우 주권매매정지, 관리종목지정, 투자주의환기종목 지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있습니다. 향후 감독기관으로부터 당사가 현재 파악하지 못한 제재가 부과될 경우 주가하락 및 유동성(환금성)제약 등으로 인해 투자금에 막대한 손실이 발생할 수 있습니다. 투자자 여러분들께서는 관련 규정을 충분히 검토하신 후 투자에 임해주시기 바랍니다. 상세 내용은 본 증권신고서 "제1부. - III.투자위험요소 - 2.회사위험 - 나. 관리종목 및 상장폐지 위험" 부분을 참고하여 주시기 바랍니다.

특히, "코스닥시장 상장규정 제28조(관리종목), 코스닥시장 상장규정 제38조(상장의 폐지) 및 코스닥시장 상장규정 제38조의2(실질심사위원회의 심사 등"에 유의하시기 바랍니다. 자세한 금융관련 법규는 "국가법령정보센터(http://law.go.kr)", "금융감독원 금융법규서비스(http://fss.or.kr)", "KRX법규서비스(http://law.krx.co.kr)" 등을 참고하시기 바랍니다.

또한 2025년 2월 27일, 금융감독원은 기업공개(IPO), 유상증자 주관 업무 관련하여 16개 증권사와 간담회를 갖고 주관 업무 관련 불공정거래 및 위규 행위에 대해 엄정하게 대응하겠다고 밝혔습니다. 주주권익 훼손 우려가 있는 유상증자에 대해서는 증권신고서가 주주와의 공식적 소통 창구가 될 수 있도록 심사 절차 및 기준을 정비하고 이를 공개하였습니다. 특히, △ 주주 가치 희석화, △ 일반주주 권익 훼손 우려, △ 주관사의 의무 소홀 등 7개 사유 중 하나에 해당하는 경우 '중점심사 유상증자' 대상으로 선정해 유상증자의 당위성, 의사결정 과정, 이사회 논의 내용, 주주 소통계획 등 기재 사항을 집중심사한다고 밝혔습니다. 중점심사 유상증자 선정기준 상세 항목 및 중점심사 유상증자 해당 시 심사절차는 아래와 같습니다.

| [중점심사 유상증자 선정기준] |

| 대분류 | 소분류 | 선정기준(주1,2,3) |

|---|---|---|

| 주식가치 희석화 우려 | ① 증자비율 | 증자규모 및 증자비율 등 고려 |

| ② 할인율 | 증자규모 및 할인율 등 고려 | |

| 일반주주 권익훼손 우려 | ③ 신사업투자 등 | 자금사용목적의 타법인출자 또는 신규사업 연관성 고려 |

| ④ 경영권 분쟁발생 | 경영권 분쟁 소송이 진행되었거나 진행중 | |

| 재무위험 과다 | ⑤ 한계기업 등 | 최근 3년 연속 재무실적 부실 또는 재무구조 악화 등 |

| 주관사의 주의의무 소홀 | ⑥ IPO 실적 과다 추정 | IPO 후 실적 괴리율 등 고려 |

| ⑦ Due Diligence 소홀 | 다수의 정정요구를 받은 주관사의 인수ㆍ주선 참여 |

| (출처: 금융감독원 보도자료) | |

| (주1) | 주식 관련 사채(CB, BW 등) 발행 포함 |

| (주2) | ③, ④ 외 정성적 중점심사 유상증자 기준을 탄력적으로 운용 예정 |

| (주3) | 규모, 비율 등 계량기준은 비공개 운영 |

| [중점심사 유상증자 심사절차] | ||

|

||

| 출처: 금융감독원 보도자료 |

중점심사 유상증자에 해당하는 경우 공통 심사항목으로 1) 유상증자의 당위성 및 의사결정 과정, 2) 이사회 논의 내용, 3) 주주 소통절차, 4) 기업실사 내용 등 기재사항을 집중심사 할 예정입니다. 특히, 현행 IPO 심사절차를 준용해 제출 1주일 내 집중심사를 진행하고, 최소 1회 이상 대면협의를 진행합니다. 이와 함께 중점심사 유상증자 대상으로 지정된 사유와 해당 이슈가 발생하게 된 경위와 향후 대응 방안 등을 심사할 예정입니다.

| [중점심사 지정사유별 심사항목] |

| 중점심사 지정사유 | 심사항목 |

|---|---|

| ① 공통 심사항목 | 유상증자 당위성 및 의사결정과정, 동 사항들의 이사회 논의 여부 및 그 논의내용, 소액주주 등의 이해 고려여부 및 주주 보호 방안 관련 개선계획, 기업실사 합리적 수행여부 등 |

| ② 증자비율, 할인율 | 증자비율, 할인율 적정성에 대한 검토여부 및 검토내용, 이에 대한 이사회 논의여부 및 그 내용 등 |

| ③ 신사업투자 등 | 신규사업 진출위험, 기존 사업에 미치는 영향, 타법인 인수 시 가격 적정성 검토여부 및 주요 검토내용 등 |

| ④ 경영권 분쟁발생 | 경영권 분쟁 상황에서 유상증자 추진 배경 및 목적, 관련 법률적 위험 등 |

| ⑤ 한계기업 등 | 재무지표 악화 경위, 이로 인해 발생할 수 있는 위험 및 이를 극복하기 위한 회사의 대응방안 등 |

| ⑥ IPO실적 과다 추정 | 상장시 자금사용 계획과 달리 자금이 추가로 필요하게 된 경위, 괴리율 발생원인 및 회사의 대응방안 등 |

| (출처: 금융감독원 보도자료) |

증권신고서 제출일 현재 유상증자 중점심사 지정사유별 심사항목에 관한 당사의 검토내역은 아래와 같습니다.

① 공통 심사항목

가) 주주배정 유상증자 당위성

1. 경영환경 및 재무적 필요성

당사는 영업의 지속가능한 성장을 도모하고 건전한 재무구조를 확립하기 위하여 유상증자를 추진하고자 합니다. 조달된 자금은 회사의 운영자금에 사용될 예정입니다. 주요 사용처는 자동차, 기계설비, 건설업 등 중심에서 목표시장의 확장을 위하여 관련 부품소재 중 하나인 내열강의 구매자금으로 활용할 예정이며, 이를 통해 영업이익을 증대를 목표로 하고 있습니다. 당사는 금번 유상증자를 통해 재무적 건전성과 목표시장의 확장 및 보다 적극적인 영업활동의 기반을 마련하고자 합니다.

당사는 기존에 자동차, 기계 산업 등에 사용되는 봉강, 마봉강 등의 철강 제품을 중심으로 영업을 전개해 왔으나, 목표 시장의 확장을 위해 신규 아이템인 내열강 시장에 진입하고자 합니다. 내열강은 고온 환경에 견디는 특수 철강소재로, 주로 선박 및 항공기 엔진 부품에 사용됩니다. 당사는 일본으로부터 내열강을 수입하여 조선ㆍ방산 MRO 부품 공급업체인 A사를 통해 한진중공업, 현대미포조선 등 주요 조선소에 최종 납품할 예정입니다.

A사는 당사의 계열사인 ㈜대선조선과 군함선 등 방산 프로젝트 관련 MRO 용역 계약을 체결을 진행 중에 있으며, 원청사로부터 엔진용 소재로 일본산 내열강을 요청받은 바 있습니다. 일본 철강기업과의 직접 네트워크가 없는 A사는, 일본 고객사와 긴밀한 네트워크를 보유하고 있고 대선조선과 계열관계에 있는 당사에 내열강 소재의 납품을 요청하였습니다. 당사는 수십 년간 철강 제조사업을 통해 구축한 구매 네트워크를 활용하여 해당 내열강을 보다 경쟁력 있는 단가로 확보할 수 있으며, 이를 기반으로 신규 시장 진입과 동시에 기존의 수익성 및 재무구조 개선을 도모할 계획입니다.

2025년 1분기 말 기준 당사의 매출총이익률은 1.65%로, 2022년 15.18%에서 2023년 7.49%, 2024년 5.62%로 지속적인 하락세를 보이고 있습니다. 내열강의 예상 마진율은 약 5~6% 수준으로, 해당 사업을 통해 수익성 개선 및 매출총이익률의 회복이 기대됩니다.

당사는 2025년 6월 중 A사와 MOU 체결을 계획하고 있으며, 본 계약을 통해 월 5~10톤 수준의 내열강 납품이 확정될 것으로 예상하고 있습니다. 해당 MOU에 대하여 구체적인 안은 아직 논의 중인 상태입니다. 해당 제품은 선박 엔진용 부품 소재로, 주문 후 제작까지 약 3~6개월이 소요되며, 일본 내 총판권을 보유한 업체와 약 35억원에 대해 일시 매입 및 대금지급이 요구됩니다. 이에 따라 제작 완료 후 입고 시점에 일시적으로 약 35억원의 자금이 필요합니다. 매입 후 판매되지 않은 보유물량은 당사의 재고자산으로 계상될 예정입니다.

그러나 당사는 증권신고서 제출 기준일 현재 운전자금 차입 한도가 존재하지 않으며, 추가적인 차입 실행도 불가능한 상황입니다. 당좌차월은 2025년 2분기 내 전액 사용 예정이며, Usance 한도는 존재하나 기존 사업(흑육각, 흑환 등) 운용을 위해 필요한 한도입니다. 또한, 2025년 1분기 말 기준 보유 중인 현금및현금성자산 및 유동자산은 2025년 5월 21일 조기상환 청구된 제3차 전환사채 상환 자금으로 사용될 예정입니다. 이에 따라 신규 사업 전개를 위한 유동자금 확보가 불가능한 실정입니다. 당사의 재무구조 개선을 위하여 목표시장의 확장은 불가피하여 이에 따라 유상증자를 통한 운용자금의 확보가 필요합니다.

내열강 구매 및 매출 프로세스는 오더 후 입고 시 L/C At sihgt 조건으로 매입대금이 매입처에 지급되며, 고객사에는 공급 요청물량만큼 바로 공급이 됩니다. 공급이 완료된 내열강에 대해서는 공급완료 익월 말에 대금이 입금됨에 따라 대금이 지금부터 회수까지는 30~60일의 기간이 소요됩니다.

2. 의사결정과정 및 이사회 논의내용

한편, 당사는 금번 유상증자를 결정하기 전 금융기관 차입금 차입 및 사채의 발행 등을 통한 방안 등을 검토하였지만 다음과 같은 사유로 최종발행까지 도달하지 못하였습니다.

1) 금융기관차입금 차입

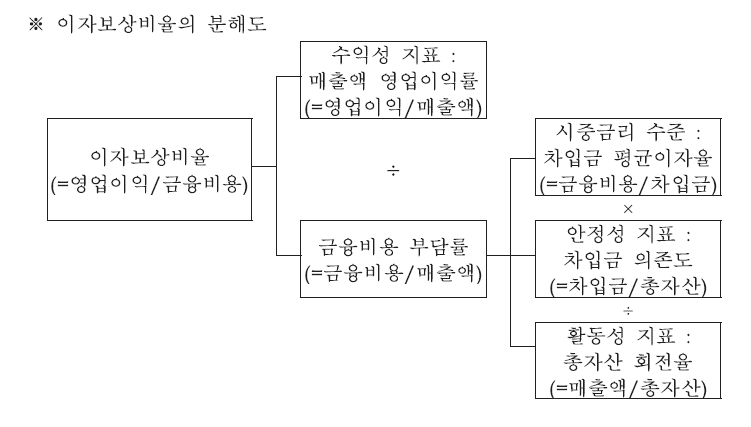

이자보상배율은 기업의 이자 지급 능력을 평가하는 주요 지표로, 1배를 초과할 경우 영업이익으로 이자비용을 충분히 감당할 수 있음을 의미하며, 1배 미만일 경우 영업이익만으로 이자비용을 충당하지 못한다는 것을 나타냅니다.

| [당사 이자보상배율] | |

| (단위: %, 배) | |

| 구 분 | 2025년 1분기 | 2024년 | 2023년 | 2022년 |

| 이자보상배율 | -1.52 | -0.72 | -0.84 | 0.31 |

| 매출액 영업이익률(%) | -11.81% | -10.83% | -15.43% | 2.80% |

| 이자비용 부담률(%) | 7.76% | 14.95% | 18.44% | 9.06% |

| 차입금 평균이자율(%) | 5.94% | 6.10% | 9.32% | 7.24% |

| 차입금 의존도(%) | 57.63% | 57.01% | 57.96% | 42.02% |

| 총자산 회전율(%) | 44.15% | 23.24% | 29.30% | 33.55% |

| (출처: 당사 제시) | |

| (주1) | 이자보상배율 = 영업이익 / 이자비용 |

| (주2) | 매출액 영업이익률 = 영업이익 / 매출액 |

| (주3) | 이자비용 부담률 = 이자비용 / 매출액 |

| (주4) | 입금 평균이자율 = 이자비용(2025년 1분기의 경우 연환산 이자비용) / 차입금 |

| (주5) | 차입금 의존도 = 차입금 / 총자산 |

| (주6) | 총자산 회전율 = 매출액(2025년 1분기의 경우 연환산 매출액) / 총자산 |

이자보상배율은 상기 분해도 그림과 같이 (매출액 영업이익률/이자비용 부담률)로 구분할 수 있으며, 금융비용 부담률은 다시 (차입금 평균이자율*차입금의존도/총자산 회전율)로 구분할 수 있습니다. 동종산업의 과거 3년간이자보상배율은 4.21배~14.28배인 반면, 당사의 연간 이자보상배율(영업이익/이자비용)은 2022년 0.31배, 2023년에는 (-)0.84배, 2024년에는 (-)0.72배를 기록하고 있어, 영업활동을 통하여 창출한 이익만으로는 이자비용을 지불하기 어려운 상황입니다.

당사의 부채비율은 2022년말 161.71%, 2023년말 304.04%, 2024년말 321.16%, 2025년 1분기 347.25%로 지속적으로 증가하는 추세입니다. 당사는 2023년 당기순손실 등으로 인한 지속적인 자본감소와 2023년 단기차입금의 증가 영향으로 부채비율이 증가했으며, 2025년 1분기 기준 높은 수준의 부채비율이 지속되고 있습니다.

당사의 차입금의존도 역시 2022년말 42.02%, 2023년말 57.96%, 2024년말 57.01%로 지속적으로 증가했으며, 2025년 1분기 기준 55.09%로 2024년말 대비 다소 하락하였습니다. 당사의 차입금은 운전자본, 타회사 지분투자를 위해 증가한 반면 해당 기간 동안 현금성자산의 감소, 지분법손실 등으로 총자산은 감소하여 차입금의존도가 증가하였습니다. 특히, 동종산업의 과거 3년간차입금 의존도인 21.49%~22.41%와 비교했을 때 당사의 재무안정성은 열위한 수준을 보이고 있습니다.

당사는 증권신고제출 전일 현재 운전자금차입금 한도는 존재하지 않으며, 추가적인 차입 실행은 불가능합니다.

| [금융기관 약정사항 및 한도금액] | |

| (기준일: 증권신고서 제출 전일) | (단위 : 천원, USD, JPY) |

| 금융기관명 | 약정사항 | 한도액 | 실행액 |

|---|---|---|---|

| ㈜부산은행 | 당좌차월 | 10,000,000 | 8,431,424 |

| 운전자금차입(주1) | 34,450,000 | 20,943,993 | |

| USANCE | USD 7,697,538 | USD 3,412,792 | |

| JPY 489,173,948 | |||

| 기타원화지보 | 450,000 | 450,000 | |

| ㈜기업은행 | USANCE | USD 2,000,000 | USD 1,523,749 |

| 합 계 | 44,900,000 | 29,825,417 | |

| USD 9,697,538 | USD 4,936,541 | ||

| JPY 489,173,948 | |||

| (출처: 당사 사업보고서) | |

| (주1) | 운전자금차입의 경우, 약정 한도는 총 승인된 대출 금액을 의미하고, 실행액은 그 중 상환되지 않고 남아 있는 현재 잔액을 나타냅니다. 이와 같은 구조는 일반적으로 영업 활동에 필요한 상시 운용 자금으로 활용되는 여신으로, 약정 한도 대비 실행액 간 차액은 실질적인 추가 차입 여력을 의미하지 않으며, 운전자금차입 항목은 사실상 상시 소진 구조로 운영되고 있습니다. |

또한, 당좌차월의 경우 자금수지계획상 2025년 2분기내에 모두 운용 예정이며, Usance 한도는 존재하나 기존 영업(흑육각, 흑환)으로의 운용 및 매입처의 At sight 조건 요구에 따라 운용이 불가능하며, 2025년 1분말 현재 보유 중인 현금및현금성자산 및 유동자산의 경우 2025년 5월 21일 조기상환이 청구된 제3차 전환사채에 대한 상환자금으로 6월 중에 지급할 예정입니다. 이에 따라 신규 영업을 하기 위한 보유 자금의 부족한 상황입니다. 따라서 금융기관차입금의 차입은 의사결정과정에서 제외되었습니다.

2) 전환사채의 발행

당사는 주식관련 사채 발행을 고려하였으나, 신용등급 저하 및 최근 철강업종의 경기 악화 등의 사유로 금융시장에서 적절한 인수자 물색에 어려움이 존재하였습니다. 또한 투자자가 승낙될 수 있는 조건들의 경우 당사의 금융 비용 부담 또는 기존 주주들의 지분율 희석 등 다양한 조건이 당사의 상황에 부합되지 않은 조건이었기에 발행이 제한되었습니다. 이에 따라 전환사채의 전환은 의사결정과정에서 제외되었습니다.

당사는 자금 조달 방안으로 주식관련 사채(전환사채 등)의 발행을 검토하였으나, 다음과 같은 사유로 인해 최종적으로 발행을 추진하지 않기로 결정하였습니다. 우선, 당사의 신용등급 저하와 최근 철강 업종 전반의 경기 악화로 인해 금융시장에서 합리적인 조건의 인수자 물색이 어려운 상황이었습니다. 신용등급 저하로 금융비용이 과도하게 발생할 수 있는 구조이며, 전환 시 기존 주주의 지분율이 크게 희석되는 등 당사의 재무 구조 및 주주가치 측면에서 수용하기 어려운 구조입니다. 이에 따라, 당사는 전환사채 등 주식관련 사채 발행을 본 유상증자 의사결정 과정에서 실질적 대안으로 고려하지 않기로 결정하였으며, 주주가치 희석을 최소화하고 재무적 안정성을 확보하기 위한 방안으로 유상증자를 선택하게 되었습니다.

3) 제3자 배정방식의 소액 유상증자

당사는 자금 조달 방안 중 하나로 제3자 배정 방식의 소액 유상증자도 검토하였습니다. 그러나 현행 자본시장법상 소액 공모 요건에 따른 제3자 배정 유상증자의 경우, 최대 발행 한도가 10억 원 미만으로 제한되어 있어, 당사가 필요로 하는 자금조달 규모에 현저히 미달하는 문제가 있었습니다. 재무구조 개선을 위한 실질적인 자금 확보 수단으로서 적절하지 않다고 판단하였습니다. 이에 따라, 제3자 배정 소액 유상증자는 당사의 유상증자 구조 검토 과정에서 실효성이 부족하다고 판단되어 최종적으로 의사결정에서 제외되었습니다.

당사는 상기와 같이 다양한 자금조달 방안들을 계획 또는 진행하였으나, 타 방법의 자금조달 불가 및 자산건전성 또는 재무 안정성에 악영향을 미칠 것으로 판단하였고, 이에 2025년 05월 2일 유상증자에 대한 이사회 결의를 통해 금번 유상증자를 진행을 결의하게 되었습니다. 본 건 유상증자는 당사의 성장동력 확보와 지속적인 확장을 위한 중요한 전략적 조치로, 재무구조 개선과 안정성 확보를 위해 적극적으로 활용될 예정입니다. 이렇듯 당사의 경영진 및 이사회 구성원들은 금번 유상증자로 당사의 재무건전성을 확보를 통해 안정적 사업을 영위해 나갈 것을 경영진 전원이 논의 및 이해하는 시간을 충분히 갖은 뒤 이사회 결의를 통해 최종 승인하였습니다.

| [유상증자 신주 발행의 건 이사회 개최 현황] |

| 개최일자 | 가결여부 | 참석현황 | 사내이사 의결여부 (참석률) |

사외이사 의결여부 (참석률) |

|||

|---|---|---|---|---|---|---|---|

| 장재헌 (100.0%) |

장현준 (100.0%) |

원덕현 (80.0%) |

도덕희 (100.0%) |

김진 (100.0%) |

|||

| 2025년 05월 02일 | 가결 | 4/5 | 찬성 | 찬성 | 결석 | 찬성 | 찬성 |

| (출처: 당사 제시) |

나) 주주 권익 보호를 위한 회사정책

당사는 금번 유상증자로 인해 주주들의 지분이 다소 희석될 수 있음을 충분히 인지하고 있으며,이에 따라 유상증자 이후의 명확한 비전 제시 등을 통해 지속적으로 주주 소통을 강화할 예정입니다. 금번 유상증자 납입대금을 전략적으로 투자하여 회사의 경쟁력을 강화할 예정이며 이를 통해 기업 가치 상승을 유도하여 중장기적으로 주주 가치를 극대화하도록 노력할 예정입니다. 또한, 당사는 2025년 05월 14일 증권신고서 최초공시 익일, 금번 주주배정 유상증자 결정과 관련된 주요 내용을 주주들에게 설명하기 위하여 당사 홈페이지 주주 서한을 게재하였습니다.

| [주주서한] |

|

|

주주서한 |

| (출처: 당사 제시) |

또한, 구주주들의 의견을 반영하기 위해 유선 응대를 통해 실시간으로 주주 의견을 수렴하고 있으며, 주요 경영진이 직접 나서서 시장과의 소통을 강화하는 등 보다 적극적인 소통 방안을 실행할 것입니다.

② 증자비율 및 할인율

당사는 금번 주주배정 유상증자를 통해 부품소재의 구매 등 회사의 지속적인 성장과 함께 재무적인 안정성을 확보하고자 합니다. 이를 통해 주주가치를 극대화하고, 장기적으로 경쟁력을 갖춘 기업으로 도약할 수 있도록 최선을 다 할 것입니다.

증자비율은 기업의 필요 자금 규모와 주주가치 보호의 균형을 고려하여 다양한 비율로 결정되어야 하며, 증자비율이 과도하게 높을 경우 시장에서 재무 상태에 대한 부정적인 신호로 해석될 가능성이 있고 기존 주주들의 주주가치가 훼손될 수 있어 적정한 수준에서 결정하는 것이 중요합니다. 할인율의 경우 「증권의 발행 및 공시 등에 관한 규정」제5-18조에 의거하여, 주주배정 증자 시 가격산정 절차가 폐지되고 가격산정방식이 자율화되었으나, 동사는 시장 혼란 우려와 기존 관행 등을 종합적으로 감안하여「(구)유가증권의 발행 및 공시 등에 관한 규정」제57조를 일부 준용하여 아래와 같이 발행가액을 산정할 예정입니다.

본 공모 유상증자의 증자비율은 23.61%이며, 할인율은 25%입니다. 최근 3개년 공모 유상증자 증자비율 및 할인율 추이를 살펴보면 본 유상증자의 방식인 주주배정의 경우, 2022년 증자비율 33.30%, 할인율 16.67%, 2023년 증자비율 127.09%, 할인율 20.83%, 2024년 증자비율 45.32%, 할인율 17.50% 입니다. 본 공모 유상증자의 증자비율은 최근 3개년 데이터에 비해 다소 낮은 편이며, 할인율은 최근 3개년 데이터에 비해 다소 높은 편으로 판단됩니다. 해당 증자비율 및 할인율은 당사의 재무안정성 증대를 통한 사업 영역 확장 및 전문성 강화를 목표로 종합적으로 판단하여 내린 결정입니다.

| [최근 3개년 공모 유상증자 증자비율 및 할인율] |

| 구분 | 2024년 | 2023년 | 2022년 | |||

|---|---|---|---|---|---|---|

| 증자비율 | 할인율 | 증자비율 | 할인율 | 증자비율 | 할인율 | |

| 일반공모 | 59.34% | 26.25% | 18.98% | 15.00% | 39.26% | 30.00% |

| 주주배정 | 45.32% | 17.50% | 127.09% | 20.83% | 33.30% | 16.67% |

| 주주우선공모 | 92.26% | 27.50% | 76.95% | 28.75% | 69.26% | 28.50% |

| 주주배정 후 실권주 일반공모 | 47.13% | 23.94% | 40.85% | 23.09% | 36.17% | 22.08% |

| 평균 | 50.96% | 24.12% | 51.50% | 22.97% | 38.69% | 37.93% |

| 출처 : Dart 전자공시시스템 |

| 주) 최초 증권신고서 제출일 기준으로 해당 사업연도 산정 |

(중략)

⑤ 한계기업 등

당사는 고금리 기조와 지정학적 불안정성으로 인한 선진국 경기 회복 지연, 중국의 철강 수요 정체, 미국발 관세 부과에 따른 불확실성 등으로 인해 세계 철강 수요가 감소함에 따라 철강산업의 제한적인 성장세를 겪고 있습니다. 또한 글로벌 경기 침체로 인해 전방산업인 자동차, 건설, 기계 산업 전반의 생산 및 투자 활동이 위축되었으며, 2023년 이후 민간소비 둔화와 설비투자 감소 등의 여파로 철강 수요가 축소되었습니다. 더불어 중국 내 공급 과잉으로 인한 국내시장 내 중국산 제품의 유입 확대도 수급 균형을 악화시켜 당사의 매출 감소를 초래하였습니다. 이에 따라 판매단가가 하락하고, 환율 상승에 따른 매입단가 증가, 생산량 감소로 인한 고정비 부담 확대 등 복합적인 요인으로 원가율이 상승세를 보이고 있습니다.

이러한 판매량 및 수익성 저하에 더해 원재료 가격의 높은 변동성까지 지속되면서, 당사의 전반적인 실적에 부정적인 영향을 미치고 있는 상황입니다.

당사의 수익성지표는 다음과 같습니다.

| [당사 수익성 지표] | |

| (단위: 천원) | |

| 구 분 | 2025년 1분기 | 2024년 | 2023년 | 2022년 |

| 수익(매출) | 7,797,015 | 16,633,410 | 21,471,427 | 32,221,197 |

| 영업이익(손실) | (920,654) | (1,800,645) | (3,313,258) | 901,677 |

| 당기순이익(손실) | (1,745,940) | (5,011,433) | (22,297,886) | (15,634,633) |

| (출처: 당사 사업보고서) |

이자보상배율은 기업의 이자 지급 능력을 평가하는 주요 지표로, 1배를 초과할 경우 영업이익으로 이자비용을 충분히 감당할 수 있음을 의미하며, 1배 미만일 경우 영업이익만으로 이자비용을 충당하지 못한다는 것을 나타냅니다.

| [당사 이자보상배율] | |

| (단위: %, 배) | |

| 구 분 | 2025년 1분기 | 2024년 | 2023년 | 2022년 |

| 이자보상배율 | -1.52 | -0.72 | -0.84 | 0.31 |

| 매출액 영업이익률(%) | -11.81% | -10.83% | -15.43% | 2.80% |

| 이자비용 부담률(%) | 7.76% | 14.95% | 18.44% | 9.06% |

| 차입금 평균이자율(%) | 5.94% | 6.10% | 9.32% | 7.24% |

| 차입금 의존도(%) | 57.63% | 57.01% | 57.96% | 42.02% |

| 총자산 회전율(%) | 44.15% | 23.24% | 29.30% | 33.55% |

| (출처: 당사 제시) | |

| (주1) | 이자보상배율 = 영업이익 / 이자비용 |

| (주2) | 매출액 영업이익률 = 영업이익 / 매출액 |

| (주3) | 이자비용 부담률 = 이자비용 / 매출액 |

| (주4) | 입금 평균이자율 = 이자비용(2025년 1분기의 경우 연환산 이자비용) / 차입금 |

| (주5) | 차입금 의존도 = 차입금 / 총자산 |

| (주6) | 총자산 회전율 = 매출액(2025년 1분기의 경우 연환산 매출액) / 총자산 |

이자보상배율은 상기 분해도 그림과 같이 (매출액 영업이익률/이자비용 부담률)로 구분할 수 있으며, 금융비용 부담률은 다시 (차입금 평균이자율*차입금의존도/총자산 회전율)로 구분할 수 있습니다. 동종산업의 과거 3년간이자보상배율은 4.21배~14.28배인 반면, 당사의 연간 이자보상배율(영업이익/이자비용)은 2022년 0.31배, 2023년에는 (-)0.84배, 2024년에는 (-)0.72배를 기록하고 있어, 영업활동을 통하여 창출한 이익만으로는 이자비용을 지불하기 어려운 상황입니다.

당사의 부채비율은 2022년말 161.71%, 2023년말 304.04%, 2024년말 321.16%, 2025년 1분기 347.25%로 지속적으로 증가하는 추세입니다. 당사는 2023년 당기순손실 등으로 인한 지속적인 자본감소와 2023년 단기차입금의 증가 영향으로 부채비율이 증가했으며, 2025년 1분기 기준 높은 수준의 부채비율이 지속되고 있습니다.

당사의 차입금의존도 역시 2022년말 42.02%, 2023년말 57.96%, 2024년말 57.01%로 지속적으로 증가했으며, 2025년 1분기 기준 55.09%로 2024년말 대비 다소 하락하였습니다. 당사의 차입금은 운전자본, 타회사 지분투자를 위해 증가한 반면 해당 기간 동안 현금성자산의 감소, 지분법손실 등으로 총자산은 감소하여 차입금의존도가 증가하였습니다. 특히, 동종산업의 과거 3년간차입금 의존도인 21.49%~22.41%와 비교했을 때 당사의 재무안정성은 열위한 수준을 보이고 있습니다.

코스닥시장 관리종목 지정 및 상장폐지 주요 요건에 따르면, 코스닥상장법인은 최근 3개 사업연도 중 2개 사업연도에 각각 10억원 이상이면서 자기자본 대비 50% 이상의 법인세비용차감전계속사업손실이 발생할 경우 관리종목으로 지정됩니다.

| [당사 법인세차감전계속사업손실 및 자기자본 추이] |

| (단위: 천원) |

| 구분 | 2025년 유상증자 반영 기준(주3) | 2025년 (주1,2) |

2024년 | 2023년 | 2022년 | 2021년 | ||

|---|---|---|---|---|---|---|---|---|

| 30% 조달 | 50%조달 | 100%조달 | ||||||

| 법인세차감전계속사업손실(A) | (5,266,102) | (5,266,102) | (5,266,102) | (5,266,102) | (4,231,364) | (22,357,500) | (16,058,851) | (24,901,128) |

| 자기자본(B) | 12,903,791 | 13,610,791 | 15,378,291 | 11,843,291 | 16,991,378 | 18,137,194 | 36,691,624 | 37,413,591 |

| 자기자본대비 법인세차감전계속사업손실(A/B) | -40.81% | -38.69% | -34.24% | -44.46% | -24.90% | -123.27% | -43.77% | -66.56% |

| (출처: 당사 사업보고서) | |

| (주1) | 2025년 법인세차감전계속사업손실은 2025년 1분기 기준의 연환산 금액입니다.(2025년 1분기 법인세차감전계속사업손실 : 1,755백만원) |

| (주2) | 2025년말 자기자본은 2025년 1분기말 장부금액에서 연환산손익을 차감한 금액입니다. (2025년 1분기말 자기자본 : 15,793백만원) |

| (주3) | 유상증자를 통해 조달 예정인 공모자금 3,535백만원의 30%, 50%, 100%가 모집되었을 경우를 가정한 자기자본 및 자기자본대비 법인세차감전계속사업손실입니다. |

당사는 2021년 법인세비용차감전계속사업손실 24,901백만원을 기록하여 자기자본 대비 법인세비용차감전계속사업손실률이 66.56%로 50%를 초과하였습니다. 이어 2023년 법인세비용차감전계속사업손실 22,358백만원을 기록하여 자기자본 대비 법인세비용차감전계속사업손실률이 123.27%로 50%를 초과함에 따라 2024년 3월 21일부로 관리종목으로 지정되었습니다. 이후 당사는 2024년 법인세비용차감전계속사업손실 4,231백만원을 기록하여 자기자본 대비 법인세비용차감전계속사업손실률이 24.90%로 50%에 미달함에 따라 2025년 3월 21일부로 관리종목에서 해제되었습니다.

당사의 과거 대규모 법인세비용차감전계속사업손실의 발생은 대선조선과 화인베스틸의 지분법손익 및 손상차손 등에 기인하고 있으며, 이로 인해 2021년 약 23,048백만원, 2022년 약 20,235백만원, 2023년 약 13,533백만원을 인식한 바 있습니다. 2025년 1분기말 기준 지분법적용투자주식의 장부가는 약 15억원으로서, 향후 후속적인 추가 투자가 없는 상황에서는 당사가 최대로 부담할 지분법손실 규모는 최대 약 15억원이므로 과거와 같은 대규모 손실 발생 가능성은 제한적입니다. 다만, 2025년 1분기 연환산 기준 법인세차감전계속사업손실률이 자기자본의 44.5%로 관리종목 대상 기준인 50%에 근접한 수치를 보이고 있으며, 지분법손실 외에도 철강 업황 악화에 따른 수요 부진과 가격 하락, 원재료 가격 변동 등 예상치 못한 대규모 손실이 발생하거나 2024년과 유사한 수준의 지속적인 적자 발생으로 자기자본이 축소되는 경우 자기자본 대비 법인세비용차감전계속사업손실률 50%를 초과하여 다시 관리종목으로 지정될 가능성을 배제할 수 없으므로 투자자께서는 이 점 유의하시기 바랍니다.

또한, 당사는 지속적인 영업적자 및 당기순손실로 인하여 결손금이 누적되고 있어 자본총계가 감소하는 추세이고 2024년 12월 31일 기준 유동부채가 유동자산을 초과하고 있습니다. 이처럼 당사는 성장성, 수익성, 안정성, 활동성, 유동성 등 전반적인 재무제표에서 악화되는 추세를 보이고 있습니다. 2024년말 감사보고서상 외부감사인의 감사 결과 감사의견에는 영향을 주지 않지만 계속기업 관련 중요한 불확실성도 강조사항으로 기재되어 있는 상황입니다.

당사의 2024년(제58기) 회계연도 외부감사인은 안경회계법인이며, 2022년(제56기)부터 2023년(제57기)까지는 삼일회계법인이 당사의 지정감사인으로 외부감사를 수행한 바 있습니다. 최근 3개 회계연도 모두 외부감사인의 감사의견은 '적정'이었으나, 2023년과 2024년 감사보고서에는 감사의견과는 별개로, 계속기업으로서의 존속 가능성에 대한 중요한 불확실성이 존재한다는 내용이 감사보고서 상 강조사항으로 기재되어 있습니다. 2024년 감사보고서상 계속기업 가정 관련 문단과 당사의 최근 3개년 및 2025년 1분기 기준 주요 재무사항은 다음과 같습니다.

| [2024년 계속기업 관련 중요한 불확실성에 대한 의견 발췌] |

|

[감사보고서] 당사의 재무제표는 당사가 계속기업으로서 존속할 것이라는 가정을 전제로 작성되었으므로 회사의 자산과 부채가 정상적인 사업활동과정을 통하여 장부금액으로 회수되거나 상환될 수 있다는 가정 하에 회계처리 되었습니다. 그러나 당사의 2024년 12월 31일로 종료되는 보고기간에 영업손실 1,800,645천원 및 당기순손실 5,011,433천원이 발생하였고 동일로 종료되는 보고기간말 현재 당사의 결손금은 60,909,007천원이며 유동부채가 유동자산보다 24,762,906천원 초과하고 있습니다. 이러한 상황은 당사의 계속기업으로서의 존속능력에 유의적인 의문을 제기할 만한 중요한 불확실성이 존재함을 의미합니다.

|

| (출처: 당사 사업보고서) |

| [주요 재무사항 총괄표] |

| (단위: 천원) |

| 구 분 | 2025년 1분기 | 2024년 | 2023년 | 2022년 | 비 고 | ||

| 외부감사인 | 성현회계법인 | 안경회계법인 | 삼일회계법인 | 삼일회계법인 | - | ||

| 감사의견 | - | 적정 | 적정 | 적정 | 분기재무제표는 감사 받지 않음 | ||

| (계속기업 불확실성 관련 주석기재) | - | 해당 | 해당 | 해당없음 | 분기재무제표는 감사 받지 않음 | ||

| (작성기준) | 개별 | 개별 | 개별 | 개별 | - | ||

| 1. 자산총계 | 70,634,119 | 71,562,644 | 73,280,950 | 96,025,381 | - | ||

| 유동자산 | 14,095,376 | 14,525,839 | 20,471,960 | 20,514,217 | - | ||

| 비유동자산 | 56,538,743 | 57,036,805 | 52,808,990 | 75,511,164 | - | ||

| 2. 부채총계 | 54,841,252 | 54,571,266 | 55,143,756 | 59,333,757 | - | ||

| 유동부채 | 40,384,932 | 39,288,745 | 39,465,609 | 40,207,087 | - | ||

| 비유동부채 | 14,456,320 | 15,282,521 | 15,678,147 | 19,126,670 | - | ||

| 3. 자본총계 | 15,792,868 | 16,991,378 | 18,137,195 | 36,691,625 | - | ||

| |

자본금 | 10,588,955 | 10,420,668 | 9,856,334 | 7,992,223 | - | |

| 기타불입자본 | 38,028,738 | 37,263,295 | 36,898,377 | 31,503,131 | - | ||

| 기타자본구성요소 | 29,830,122 | 30,216,422 | 25,885,545 | 35,915,217 | - | ||

| 결손금 | (62,654,947) | (60,909,007) | (54,503,061) | (38,718,946) | - | ||

| 4. 부채비율(%) | 347.25% | 321.17% | 304.04% | 161.71% | 부채총계 ÷ 자본총계 | ||

| 5. 유동비율(%) | 34.90% | 36.97% | 51.87% | 51.02% | 유동자산 ÷ 유동부채 | ||

| 6. 총차입금 | 40,706,589 | 40,797,141 | 42,473,664 | 40,346,568 | 유동성 차입금 + 비유동성 차입금 | ||

| |

유동성 차입금 | 37,148,664 | 36,468,946 | 35,078,295 | 30,186,290 | - | |

| |

단기차입부채 | 36,086,784 | 34,771,443 | 33,901,678 | 23,271,888 | ||

| 유동전환사채 | 826,778 | 1,424,972 | 886,721 | 6,496,315 | - | ||

| 유동리스부채 | 235,102 | 272,531 | 289,896 | 418,087 | |||

| 비유동성 차입금 | 3,557,925 | 4,328,195 | 7,395,369 | 10,160,278 | - | ||

| 장기차입부채 | 3,400,000 | 4,141,557 | 7,059,052 | 9,893,652 | - | ||

| 금융리스부채 | 157,925 | 186,638 | 336,317 | 266,626 | - | ||

| - 총차입금 의존도(%) | 57.63% | 57.01% | 57.96% | 42.02% | 총차입금 ÷ 자산총계 | ||

| - 유동성 차입금 비중(%) | 91.26% | 89.39% | 82.59% | 74.82% | 유동성 차입금 ÷ 총차입금 | ||

| 7. 영업활동 현금흐름 | 129,522 | (5,073,402) | (3,967,095) | 583,297 | - | ||

| - 영업활동현금흐름 총부채 비율(%) | 0.24% | -9.30% | -7.19% | 0.98% | 영업활동현금흐름 ÷ 부채총계 | ||

| 8. 투자활동 현금흐름 | 16,871 | 2,132,248 | 5,048,239 | (9,169,430) | - | ||

| 9. 재무활동 현금흐름 | 188,743 | (1,704,863) | 3,099,638 | 5,280,946 | - | ||

| 10. 현금 및 현금성자산 | 1,078,975 | 743,838 | 5,389,791 | 1,208,906 | - | ||

| 11. 순차입금 | 39,627,614 | 40,053,303 | 37,083,873 | 39,137,662 | 총차입금 - 현금 및 현금성자산 | ||

| - 순차입금 의존도(%) | 56.10% | 55.97% | 50.61% | 40.76% | 순차입금 ÷ 자산총계 | ||

| 12. 매출액 | 7,797,015 | 16,633,410 | 21,471,427 | 32,221,197 | - | ||

| 13. 매출원가 | 7,670,129 | 15,747,706 | 19,975,647 | 27,975,409 | - | ||

| - 매출원가율(%) | 98.37% | 94.68% | 93.03% | 86.82% | 매출원가 ÷ 매출액 | ||

| 14. 매출총이익 | 126,886 | 885,704 | 1,495,780 | 4,245,788 | - | ||

| 15. 판매비와관리비 | 1,047,540 | 2,686,350 | 4,809,038 | 3,344,111 | - | ||

| - 판매비와관리비율(%) | 13.44% | 16.15% | 22.40% | 10.38% | 판매비와관리비 ÷ 매출액 | ||

| 16. 영업이익 | (920,654) | (1,800,646) | (3,313,258) | 901,677 | - | ||

| - 영업이익률(%) | -11.81% | -10.83% | -15.43% | 2.80% | 영업이익 ÷ 매출액 | ||

| 17. 기타수익 | 8,599 | 6,896 | 2,242,870 | 3,897,236 | - | ||

| 18. 기타비용 | 624 | 41,171 | 4,137,208 | 4,798,979 | - | ||

| 19. 금융수익 | 155,776 | 1,322,925 | 2,678,114 | 8,025,019 | - | ||

| 20. 금융비용 | 973,546 | 3,720,821 | 6,295,119 | 7,567,572 | - | ||

| 이자비용 | 604,980 | 2,487,233 | 3,959,495 | 2,919,594 | - | ||

| - 이자보상배수(배) | -1.5 | -0.7 | -0.8 | 0.3 | 영업이익 ÷ 이자비용 | ||

| 21. 법인세비용차감전계속사업이익 | (1,755,367) | (4,231,364) | (22,357,500) | (16,058,851) | - | ||

| - 자기자본 대비 비중(%) | -11.11% | -24.90% | -123.27% | -43.77% | 법인세비용차감전계속사업이익 ÷ 자기자본 | ||

| 22. 법인세비용 | (9,427) | 780,069 | (59,614) | (424,219) | - | ||

| 23. 당기순이익 | (1,745,940) | (5,011,433) | (22,297,886) | (15,634,632) | - | ||

| - 당기순이익률(%) | -22.39% | -30.13% | -103.85% | -48.52% | 당기순이익 ÷ 매출액 | ||

| (출처: 당사 사업보고서) |

상기와 같이 당사의 2024년 재무제표 기준 5,011백만원의 당기순손실, 60,909백만원 규모의 결손금, 유동부채가 유동자산을 24,736백만원 초과한다는 사실을 근거로 외부감사인은 계속기업 관련 중요한 불확실성이 있다고 판단하였습니다. 당사의 매출액은 2022년 32,221백만원에서 2024년 16,633백만원으로 감소하였으며, 2025년 1분기 기준 7,797백만원을 기록하였습니다. 매출원가율은 2022년 86.82%에서 2023년 93.03%, 2024년 94.68%로 상승하였으며 2025년 1분기 매출 수량 확대를 위한 단가 할인 프로모션과 상대적으로 마진이 낮은 관계사와의 상품매출 증가 영향으로 2025년 1분기 기준 당사의 매출원가율은 2024년 대비 3.69%p 상승한 98.37%를 기록하였습니다. 이처럼 원가율 상승으로 인해 2025년 1분기 기준 1,746백만원의 순손실을 기록 중이며, 누적 결손금 62,655백만원, 유동부채가 유동자산을 26,290백만원 초과하는 등 외부감사인이 판단한 계속기업 관련 중요한 불확실성이 해소되고 있지 않습니다.

당사는 계속기업으로서 존속 가능성에 대한 의문을 해소하기 위하여 다음과 같이 계획을 세우고 노력하고 있습니다.

| [ 하단의 개선 계획에 대한 유의사항 ] |

|---|

| 하단의 내용은 증권신고서 제출 전일 현재 시점에서 당사가 계속기업가정에 관한 중요한 불확실성을 해소하고자 취하고 있는 노력을 기재한 것으로써, 이는 미래에 대한 당사의 주관적 판단이 개입되었을 수 있고, 향후 실제 성과와는 상이할 수 있습니다. 투자자 여러분들께서는 하단의 개선 계획은 당사의 전망과 예상, 주관적 판단 등에 따른 것임을 반드시 유의하여 주시기 바랍니다. |

(1) 매출증가를 통한 영업활동현금흐름 개선

1) 상품 흑환

당사는 2025년 1분기 신규 거래처에 대해 상품 흑환을 납품하기 시작하였고,이에 따라 2025년 1분기 1,092백만원의 상품매출이 발생하였습니다. 해당 거래처는 중국산 흑환을 필요로 하나 직접 구매 할 수 있는 구매 네트워크가 부족하여 당사를 통해 흑환을 수입하고 있습니다. 당사는 본 거래를 통해 2025년 연간 3,625백만원의 매출액과, 평균 8%의 마진율을 예상하고 있습니다. 이와 관련한 매출액 상세 내역은 다음과 같으며 판매단가, 매입단가 등 대외비 정보는 기재하지 않았습니다.

| [신규 흑환 매출 1분기 실적 및 2025년 추정] |

| (단위: 천원) |

| 구분 | 실적 | 추정 | |||

|---|---|---|---|---|---|

| 2025년 1분기 | 2025년 2분기 | 2025년 3분기 | 2025년 4분기 | 2025년 합계 | |

| 매출액 | 1,092,272 | 822,331 | 840,331 | 870,331 | 3,625,265 |

| (출처: 당사 제시) |

당사는 해당 거래로 2025년 1분기 1,181MT의 흑환을 판매하였으며, 해당 거래처와 논의한 바 월 300~500MT의 물량을 납품할 것으로 예상하고 있습니다. 당사는 2025년 2분기 부터 월 300MT물량을 납품하는 것을 가정하여 사업계획을 수립하였으며, 단, 위 거래는 계약에 의해 확정된 것이 아니므로, 향후 거래처 수요 변화에 따라 당사의 계획이 실현되지 않을 가능성이 존재합니다.

2) 압연 흑육각 신규 매출

최근 미국의 대중국 관세 인상에 따라 국내 수철업체들 사이에서 중국산 압연 흑육각을 국내산 제품으로 대체하려는 수요가 증가하고 있습니다. 당사는 국내에서 유일하게 압연 흑육각을 생산하는 업체로서, 이러한 시장 수요에 대응하여 미국 수출 업체를 대상으로 한 매출을 준비 중에 있습니다.

| [압연 흑육각 판매 흐름] |

|

|

제품 판매 흐름 |

| (출처: 당사 제시) |

당사는 국내 철강제 유통사인 A사와 압연 흑육각 제품의 신규 거래 추진 중에 있습니다. A사와 거래하는 수출사B는 국내외에서 다양한 산업재 및 소비재를 수출입 및 유통하는 회사30개국 이상에 지사와 법인을 보유하고 있습니다. B사는 중국산 흑육각 사용시 부과되는 관세 부담을 회피하고자, A사를 통해 국내산 흑육각을 구매하려는 계획을 가지고 있습니다. 이에 당사는 A사로부터흑육각 공급제안을 받았으며 A사와 협의 중인 내용을 기초로 2025년 6,240백만원의 매출이 발생할 것으로 예상하고 있습니다. 이와 관련된 상세 내역은 다음과 같으며 판매단가, 재고단가 등 대외비 정보는 기재하지 않았습니다.

| [신규 압연 흑육각 추정 판매량] |

| (단위: MT) |

| 구분 | 추정 | ||

|---|---|---|---|

| 2025년 5월 ~ 12월 | 2026년 | 2027년 | |

| 압연 흑육각 | 4,800 | 7,200 | 7,200 |

| (출처: 당사 제시) |

| [신규 압연 흑육각 매출 1분기 실적 및 2025년 추정] |

| (단위: 천원, MT) |

| 구분 | 실적 | 추정 | |||

|---|---|---|---|---|---|

| 2025년 1분기 | 2025년 2분기 | 2025년 3분기 | 2025년 4분기 | 2025년 합계 | |

| 매출액 | - | 1,560,000 | 2,340,000 | 2,340,000 | 6,240,000 |

| (출처: 당사 제시) |

당사가 현재 취급 중인 압연 흑사각 제품의 단가를 적용하는 경우 마진율은 약 27%를 예상하고 있습니다. 해당 거래를 통해 당사의 매출과 가동률은 증가할 것으로 기대되나, 향후 관세 정책의 변화 등에 따라 거래가 실제로 진행되지 않을 가능성이 있으며, 거래 수량 및 단가 또한 계약에 의해 확정된 사항이 아니므로, 향후 거래처의 수요 변동에 따라 당사의 계획이 실현되지 않을 가능성도 존재합니다.

한편, 당사의 최근 압연 공정의 가동율을 2022년 79.51%에서 2024년 53.9%로 감소 추세를 보이고 있습니다. 신규 압연 흑육각을 계획대로 생산하더라도 가동률은 64.5%가 될 것으로 예상하고 있으므로, 신규 아이템 생산을 위한 생산능력은 충분한 것으로 분석하고 있습니다.

| [압연 공정 가동률 추이] |

| (단위: MT) |

| 구분 |

2025년 추정 신규 매출 미반영 |

2025년 추정 신규 매출 반영 |

2024년 | 2023년 | 2022년 |

|---|---|---|---|---|---|

| 압연 공정 | 4,429 | 9,229 | 6,536 | 7,238 | 8,385 |

| 신선 공정 | 12,578 | 12,578 | 11,403 | 13,059 | 18,331 |

| 합계(주1) | 17,007 | 21,807 | 17,939 | 20,297 | 26,716 |

| 압연 공정 CAPA | 33,600 | 33,600 | 33,600 | 33,600 | 33,600 |

| 압연 공정 가동률 | 50.62% | 64.90% | 53.39% | 60.41% | 79.51% |

| (출처: 당사 제시) | |

| (주1) | 위 수량은 최종 제품생산량 기준이며, 신선공정 최종 제품 생산량에는 압연공정을 거쳐 생산된 수량이 포함되어 있기 때문에 신선 공정 생산량을 포함하여 압연공정의 가동률을 산정하였습니다. |

(주20) 정정 전

3) 내열강 인코넬 신규 매출

당사는 최근 조선 방산 MRO에 소요되는 부품 공급을 하는 A사와 일본산 내열강 인코넬 물품을 납품하는 거래를 추진 중에 있습니다. A사는 원청사 부터 엔진 소재로 일본산 사용을 요청하였고, 당사의 구매 네트워크를 통한 일본산 인코넬 구매를 계획하고 있습니다.

| [압연 흑육각 판매 흐름] |

|

|

|

상품 판매 흐름 |

| (출처: 당사 제시) |

(주20) 정정 후

3) 내열강 인코넬 신규 매출

당사는 최근 조선 방산 MRO에 소요되는 부품 공급을 하는 A사와 일본산 내열강 인코넬 물품을 납품하는 거래를 추진 중에 있습니다. A사는 원청사 부터 엔진 소재로 일본산 사용을 요청하였고, 당사의 구매 네트워크를 통한 일본산 인코넬 구매를 계획하고 있습니다.

| [내열강 인코넬 판매 흐름] |

|

|

|

상품 판매 흐름 |

| (출처: 당사 제시) |

(주21) 정정 후

당사는 2025년 6월 중 A사와 MOU 체결을 계획하고 있으며, 본 계약을 통해 월 5~10톤 수준의 내열강 납품이 확정될 것으로 예상하고 있습니다. 이와 관련된 상세 내역은 다음과 같으며 판매단가, 매입단가 등 대외비 정보는 기재하지 않았습니다.

| [내열강 인코넬 소재의 매출액 상세 내역 ] |

| (단위: 천원) |

| 구 분 | 실적 | 추정 | |||

|---|---|---|---|---|---|

| 2025년 1분기 | 2025년 2분기 | 2025년 3분기 | 2025년 4분기 | 2025년 합계 | |

| 매출액 | - | - | 326,400 | 979,200 | 1,305,600 |

| (출처: 당사 제시) |

당사는 해당 부품 소재 구매를 위해 복수의 업체 거래 조건을 검토중이며 예상되는 마진율은 5%~6% 입니다.

당사는 2025년 6월 중 일본총판업체에 내열강 소재의 제작을 의뢰 할 예정이며, 제작이 완료 및 입고되는 2025년 9월부터 매출이 발생함을 가정하였습니다. 당사는 일본 총판업체으로부터 내열강 소재의 구매 견적을 협의하는 과정에서 연간 최소 매입물량의 구매 및 LC At sight 조건으로의 대금지급을 요청받았습니다. 일본 총판업체와 견적서를 통해 협상중인 물량은 연간 50MT이며,금번 유상증자 자금을 해당 거래에 사용할 계획입니다. 자금 사용 계획은 'V. 자금사용목적 - 2. 자금의 사용목적 - 나. 자금의 세부 사용내역'를 참고하여 주시기 바랍니다.

이러한 매출 증가에 따라 영업활동으로 인한 현금흐름의 개선이 기대되며, 2025년에는 총 7,394백만원의 영업현금흐름이 창출될 것으로 전망하고 있습니다. 다만, 본 계획은 시장 상황에 따라 변동 가능성이 있으며, 이에 따라 목표한 매출이 달성되지 못할 경우 재무구조 개선이 이루어지지 않을 수 있는 위험이 존재합니다.

(2) 생산비용 감소

당사는 원가 절감 및 재고 운영 효율성 제고를 위해 해외 원재료 구매 비중을 확대할 계획입니다. 이는 국내 원재료 단가가 수입 단가에 비해 상대적으로 높게 형성되어 있고, 국내 공급의 수급이 불안정하다는 점을 고려한 전략적 판단입니다. 실제로 원재료 매입액 중 수입 비중은 2022년 62.55%에서 2024년 90.39%로 증가하였습니다. 다만, 2025년 1분기 기준 수입 비중은 67.43%로 1분기 신규 거래의 영향으로 감소하였으나, 향후 수입 비중을 다시 확대해 나갈 계획입니다. 국내 매입과 수입의 단가 차이를 보면 2022년 빌렛드를 제외하고는 모두 국내 매입단가가 수입 매입단가를 11.57%~38.88% 초과하고 있습니다. 당사는 장기간 축적된 업력을 바탕으로 구축한 글로벌 구매 네트워크를 보유하고 있으며, 이를 적극 활용하여 안정적인 수입 공급망을 확보하고 원가 절감 효과를 극대화할 수 있도록 지속적으로 노력하고 있습니다. 단, 당사의 매입 중 수입비중이 높기 때문에 수입 대체로 인한 비용절감 효과는 제한적일 수 있습니다.

| [최근 3개년 및 2025년 1분기 기준 주요 원재료 매입 현황] |

| (단위: 천원,%) |

| 매입유형 | 품 목 | 2025년 1분기 | 2024년 1분기 | 2024년 | 2023년 | 2022년 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 매입액 | 비율 | 매입액 | 비율 | 매입액 | 비율 | 매입액 | 비율 | 매입액 | 비율 | ||

| 국내 | 빌렛드 | - | - | - | - | 4,607 | 0.03% | - | - | 1,651,652 | 6.69% |

| 수입 | 빌렛드 | 1,486,691 | 23.56% | 1,603,097 | 47.14% | 6,595,926 | 44.03% | 3,961,765 | 32.64% | 10,449,151 | 42.31% |

| 국내 | 롯드,봉강 | 2,019,809 | 32.01% | 326,781 | 9.61% | 2,331,125 | 15.56% | 1,661,210 | 13.69% | 7,048,076 | 28.54% |

| 수입 | 롯드,봉강 | 1,340,056 | 21.24% | 1,470,881 | 43.25% | 6,048,746 | 40.38% | 6,409,126 | 52.81% | 4,999,213 | 20.24% |

| 국내 | 슬라브 | 35,841 | 0.57% | - | - | - | - | 105,007 | 0.87% | 547,870 | 2.22% |

| 수입 | 슬라브 | 1,427,998 | 22.63% | - | - | - | - | - | - | - | - |

| 합계 | 6,310,395 | 100.00% | 3,400,759 | 100.00% | 14,980,404 | 100.00% | 12,137,108 | 100.00% | 24,695,962 | 100.00% | |

| 국내 | 2,055,650 | 32.58% | 326,781 | 9.61% | 2,335,732 | 15.59% | 1,766,217 | 14.56% | 9,247,598 | 37.45% | |

| 수입 | 4,254,745 | 67.43% | 3,073,978 | 90.39% | 12,644,672 | 84.41% | 10,370,891 | 85.45% | 15,448,364 | 62.55% | |

| (출처: 당사 사업보고서) | |

| (주1) | 상기 주요 원재료 매입 거래처 중 주요 수입처는 일본(빌렛드), 중국(환봉 및 ROD)입니다. |

| [국내매입 및 수입 단가 추이] |

| (단위: 천원) |

| 구분 | 2025년 1분기 | 2024년1분기 | 2024년 | 2023년 | 202년 |

|---|---|---|---|---|---|

| 빌렛드 | |||||

| 국내 | - | - | 974,000 | - | 884,856 |

| 수입 | 775,720 | 844,894 | 777,469 | 888,984 | 914,701 |

| 수입대비 국내 비율 | - | - | 125.28% | - | 96.74% |

| 롯드 | |||||

| 국내 | 938,378 | 974,297 | 974,262 | 1,059,673 | 1,460,500 |

| 수입 | 841,090 | 868,806 | 762,465 | 899,427 | 1,051,647 |

| 수입대비 국내 비율 | 111.57% | 112.14% | 127.78% | 117.82% | 138.88% |

| (출처: 당사 사업보고서) |

또한, 당사는 제품 매출 증대를 통해 공정 가동률을 제고하고, 이를 통해 단위당 제조원가 절감을 기대하고 있습니다. 현재 당사는 압연공정을 통해 생산되는 압연 흑육각 제품의 신규 판매를 계획하고 있습니다. 당사는 제품매출 증대를 통해 공정 가동률을 증가하여 단위당 원가 절감을 예상하고 있습니다. 당사의 압연공정 가동률은 2022년 기준 79.51%에 달하였으나, 이후 매출 감소의 영향으로 2025년 1분기 기준 50.62% 수준으로 하락한 상태입니다. 당사는 향후 압연 흑육각 제품의 생산 확대를 통해 가동률을 점진적으로 회복시켜 고정비 부담 완화 및 제조원가 절감 효과를 도모할 계획입니다. 압연공정 가동률 증가에 따라 단위당 노무비는 약 42.21% 감소하고, 단위당 경비는 약 16.64% 감소할 것으로 예상됩니다. 하지만, 압연공정을 통해 생산되는 제품은 당사의 주력 제품이 아니므로, 해당 공정의 가동률 증가에 따른 수익성 개선 효과는 제한적일 수 있습니다.

| [생산량 증가에 따른 단위당 원가 감소 효과] |

| (단위: 원) |

| 구분 |

2025년 추정 신규 매출 미반영 |

2025년 추정 신규 매출 반영 |

효과 |

|---|---|---|---|

| 압연 공정 | 4,429 | 9,229 | 108.38% |

| 신선 공정 | 12,578 | 12,578 | 0.00% |

| 합계(주1) | 17,007 | 21,807 | 28.22% |

| 단위당 노무비 | 152,783 | 88,296 | -42.21% |

| 단위당 경비 | 219,730 | 183,174 | -16.64% |

| (출처: 당사 제시) | |

| (주1) | 2025년 압연 생산량에 따른 추정 압연공정 원가를 압연공정 총 생산량으로 나누어 산출한 값입니다. |

(3) 단기차입금 만기 연장 및 신규 자금 조달

당사의 2025년 1분기 기준 단기차입금은 33,515백만원, 유동성 장기차입금은 2,936백만원이며, 이 중 USANCE 차입금은 11,401백만원, 일반차입금은 24,868백만원입니다. 당사는 일반차입금에 대해 만기 연장을 계획하고 있으며, 해당 차입금에는 당사의 유형자산 담보 제공과 최대주주의 연대보증이 수반되어 있어, 만기 연장이 가능할 것으로 예상하고 있습니다. 실제로, 2025년 3월 만기가 도래한 100억원 규모의 차입금에 대해서도 1년간 만기 연장하였으며 증권신고서 제출일 기준 USANCE차입금 상환 시기에 맞춰 부족한 현금을 조달하기 위해 신규대출 2,500백만원을 실행하였습니다. 또한, 2025년 5월부터 1년간 상환기일 도래하는 유동성 장기차입금에 대해 1년간 상환을 유예하였습니다. 이와 더불어, 3,535백만원 규모의 유상증자를 통해 자금을 조달함으로써 유동성과 재무건전성을 제고할 계획입니다. 단, 이러한 당사의 계획은 예상치 못한 사유 발생 등에 달성되지 못할 가능성이 존재합니다. 이 경우 당사의 재무구조 개선은 실패할 수 있고, 당사의 계속기업으로서의 존속능력 불확실성은 더욱 커질 수 있습니다.

(4) 보유 지분 증권 매각

당사는 투자 목적으로 (주)골든블루의 지분증권을 보유하고 있으며, 2025년 1분기 기준 장부가는 1,556백만원입니다. 해당 금액은 결산일 현재 K-OTC 가중평균 주가를 기준으로 평가된 금액입니다. 당사는 유동성 확보를 목적으로 해당 지분의 매각을 추진하고 있습니다. 2025년 4월 29일 기준 보유 주식 1,099,000주 중 700,000주를 약 910백만원에 매각하였으며, 잔여 지분 399,000주에 대해서도 협의가 진행 중입니다. 당사는 기존 매수자와의 잔여 지분 매각 협의가 계획보다 지연됨에 따라, 매각을 조속히 완료하기 위해 다른 매수 의향자를 확보하는 등 적극적인 매각 절차를 진행하고 있습니다.

이처럼 당사는 영업현금흐름 개선, 차입금 만기 연장 및 추가 자금조달, 보유지분증권 매각 등 자구책을 수립하여 이행할 계획입니다. 다만 향후 당사가 예상하지 못한 외부 환경 변화나 내부 변수로 인해 위 계획이 차질을 빚을 경우, 유동성 확보 및 재무건전성 개선이 기대만큼 이루어지지 않을 수 있습니다. 이경우 당사의 재무적인 위험이 심화되고 외부감사인이 계속기업 관련 불확실성이 중대하다고 판단할 경우 감사의견이 변형될 가능성도 존재합니다. 감사의견이 변형되는 경우 당사의 향후 사업계획이나 영업전망과는 무관하게 관리종목으로 편입되거나 코스닥시장에서 상장폐지될 가능성도 있으므로 투자자분들께서는 이점 유의하시어 투자에 임하시길 바랍니다.

⑥ IPO실적 과다 추정

당사는 철강제품제조 및 판매를 주목적사업으로 1967년 7월 12일 설립되었고, 1994년 10월 31일에 자본시장과금융투자업에관한법률에의해 한국거래소가 개설한 코스닥시장에 상장하였습니다. 당사가 상장하던 시점에는 기업공개 관련 자료 등이 전산화 되어있지 않아 증권신고서 제출전일 현재 당사가 상장 당시 추정했던 구체적인 IPO실적 등을 확인할 수 없는 상황입니다.

이처럼 증권신고서 제출일 현재 당사는 중점심사 대상에 지정되었으며, 심사항목에 대한 내용은 최대한 본 증권신고서에 기재하였습니다. 당사는 증권신고서 제출일 현재 중점심사 대상의 주요 심사항목에 대한 내용을 상세히 기재하였으며, 금번 유상증자의 당위성 설명 및 과정 중 주주권익보호활동을 적극적으로 진행하고자 합니다.

(주22) 정정 후

(중략)

나. 자금의 세부 사용내역

당사는 금번 유상증자를 통해 조달된 자금을 다음과 같은 우선순위로 사용할 예정입니다.

| [자금 사용계획] |

| (단위: 천원) |

| 구분 | 상세 현황 | 사용(예정)시기 | 금액 |

| 운영자금 | 원자재구입 등 | 2025년 3분기 | 3,535,000 |

| 합계 | 3,535,000 | ||

당사는 기존에 자동차, 기계 산업 등에 사용되는 봉강, 마봉강 등의 철강 제품을 중심으로 영업을 전개해 왔으나, 목표 시장의 확장을 위해 신규 아이템인 내열강 시장에 진입하고자 합니다. 내열강은 고온 환경에 견디는 특수 철강소재로, 주로 선박 및 항공기 엔진 부품에 사용됩니다. 당사는 일본으로부터 내열강을 수입하여 조선ㆍ방산 MRO 부품 공급업체인 A사를 통해 한진중공업, 현대미포조선 등 주요 조선소에 최종 납품할 예정입니다.

A사는 당사의 계열사인 ㈜대선조선과 군함선 등 방산 프로젝트 관련 MRO 용역 계약을 체결을 진행 중에 있으며, 원청사로부터 엔진용 소재로 일본산 내열강을 요청받은 바 있습니다. 일본 철강기업과의 직접 네트워크가 없는 A사는, 일본 고객사와 긴밀한 네트워크를 보유하고 있고 대선조선과 계열관계에 있는 당사에 내열강 소재의 납품을 요청하였습니다. 당사는 수십 년간 철강 제조사업을 통해 구축한 구매 네트워크를 활용하여 해당 내열강을 보다 경쟁력 있는 단가로 확보할 수 있으며, 이를 기반으로 신규 시장 진입과 동시에 기존의 수익성 및 재무구조 개선을 도모할 계획입니다.

2025년 1분기 말 기준 당사의 매출총이익률은 1.65%로, 2022년 15.18%에서 2023년 7.49%, 2024년 5.62%로 지속적인 하락세를 보이고 있습니다. 내열강의 예상 마진율은 약 5~6% 수준으로, 해당 사업을 통해 수익성 개선 및 매출총이익률의 회복이 기대됩니다.

당사는 2025년 6월 중 A사와 MOU 체결을 계획하고 있으며, 본 계약을 통해 월 5~10톤 수준의 내열강 납품이 확정될 것으로 예상하고 있습니다. 해당 MOU에 대하여 구체적인 안은 아직 논의 중인 상태입니다.

(주23) 정정 전

내열강 소재의 당사의 2025년 추정 매출액은 다음과 같습니다.

| [내열강 인코넬 소재의 매출액 상세 내역] |

| (단위: 천원) |

| 구 분 | 실적 | 추정 | |||

|---|---|---|---|---|---|

| 2025년 1분기 | 2025년 2분기 | 2025년 3분기 | 2025년 4분기 | 2025년 합계 | |

| 판매량(MT) | 5,000 | 15,000 | 20,000 | ||

| 단가(원) | 65,280 | 65,280 | 65,280 | ||

| 매출액 | - | - | 326,400 | 979,200 | 1,305,600 |

| (출처: 당사 제시) |

당사는 2025년 6월 중 일본총판업체에 내열강 소재 제작을 의뢰할 예정이며, 제작 완료 후 입고되는 2025년 9월부터 매월 5MT, 즉 326,400천원의 매출이 발생함을 가정하였습니다. 당사는 일본 총판업체로부터 내열강 소재의 구매 견적을 협의하는 과정에서 연간 최소 구매조건 및 LC At sight 조건으로의 대금지급을 요청받았습니다. 일본 총판업체와 견적서를 통해 협상중인 물량은 연간 50MT(=50,000kg)로 1kg당 JPY 6,500이며, 2025년 5월 22일 기준 9.6296원/JPY으로 환산 시 약 3.13억의 자금이 소요될 것으로 예상됩니다. 그러나 현재 거래단가는 협상 중에 있어 확정적이지 않으며, 추후 환율변동 가능성를 고려하여 구매단가 JPY 7,200, 서울외국환중개 최근 3개월 평균 환율 9.77725원/JPY를 적용하여 약 35.19억원의 구매대금이 소요되는 것을 가정하여 자금사용계획을 작성하였습니다.

이에 따라 2025년 6월 중 내열강 소재의 제작 의뢰 후, 소재가 입고되는 2025년 9월 중 약 35억원 이상의 자금이 소요될 예정이며, 입고된 재고자산 중 판매되지 않은 보유 물량은 당사의 재고자산으로 인식될 예정입니다.

(주23) 정정 후

내열강 소재의 당사의 2025년 추정 매출액은 다음과 같습니다.

| [내열강 인코넬 소재의 매출액 상세 내역] |

| (단위: 천원) |

| 구 분 | 실적 | 추정 | |||

|---|---|---|---|---|---|

| 2025년 1분기 | 2025년 2분기 | 2025년 3분기 | 2025년 4분기 | 2025년 합계 | |

| 매출액 | - | - | 326,400 | 979,200 | 1,305,600 |

| (출처: 당사 제시) |

당사는 2025년 6월 중 일본총판업체에 내열강 소재 제작을 의뢰할 예정이며, 제작 완료 후 입고되는 2025년 9월부터 매월 5MT, 즉 326,400천원의 매출이 발생함을 가정하였습니다. 당사는 일본 총판업체로부터 내열강 소재의 구매 견적을 협의하는 과정에서 연간 최소 구매조건 및 LC At sight 조건으로의 대금지급을 요청받았습니다. 일본 총판업체와 견적서를 통해 협상중인 물량은 연간 50MT(=50,000kg)로 1kg당 JPY 6,500이며, 2025년 5월 22일 기준 9.6296원/JPY으로 환산 시 약 31.3억의 자금이 소요될 것으로 예상됩니다. 그러나 현재 거래단가는 협상 중에 있어 확정적이지 않으며, 추후 환율변동 가능성를 고려하여 구매단가 JPY 7,200, 서울외국환중개 최근 3개월 평균 환율 9.77725원/JPY를 적용하여 약 35.19억원의 구매대금이 소요되는 것을 가정하여 자금사용계획을 작성하였습니다.

이에 따라 2025년 6월 중 내열강 소재의 제작 의뢰 후, 소재가 입고되는 2025년 9월 중 약 35억원 이상의 자금이 소요될 예정이며, 입고된 재고자산 중 판매되지 않은 보유 물량은 당사의 재고자산으로 인식될 예정입니다.

(주24) 정정 후

다. 청약미달시 자금집행 우선순위, 미달자금 충원계획

당사의 금번 신주발행은 주주배정 유상증자 방식으로 진행됨에 따라 구주주에게 배정된 신주가 미청약 시 주권은 발행되지 않습니다. 이에 따라 구주주 배정 주권이 100% 인수되지 아니하면 모집금액이 예정 모집금액에 미달될 수 있습니다. 또한, 확정발행가가 예정발행가를 하회할 경우에도 모집금액이 예정 모집금액에 미달될 수 있습니다. 부족한 자금은 자체 보유 현금 활용, 동래베네스 골프회원권(2025년 1분기말 기준 장부금액 : 241,667천원) 매각 등을 진행할 증권신고서 제출 전일 전일 현재 구체적인 사항은 정해지지 않았습니다.

회사는 신규사업 추진을 위해 본 건 유상증자의 실행이 필수적이라고 판단하고 있으며, 이를 위하여 최선의 노력을 다할 예정입니다. 다만, 당사의 현재 재무상황을 고려할 때 차입 여력이 제한적인 바, 본 유상증자에서 실권이 발생할 경우 당초 계획한 자금조달 규모에 미달할 가능성이 있습니다. 이 경우 신규사업의 추진 규모가 축소되거나, 당사가 수립한 매출 및 자금수지 계획이 일부 제한되거나 실현되지 않을 가능성이 존재하므로 투자자 여러분의 신중한 판단이 요구됩니다.

회사는 이러한 실권 발생 가능성을 최소화하기 위하여 주요 주주를 포함한 투자자들과의 적극적인 소통을 지속해 나갈 계획입니다. 또한, 자금조달 규모가 계획에 미달할 경우에도 사업의 차질 없는 진행을 위하여 주요 매입처와의 단가 조정 등 다양한 방안을 강구하여 사업 추진에 만전을 기할 예정입니다.

(후략)

(주25) 정정 후

(중략)

2) 사모자금의 사용내역

| (기준일 : | 2025년 03월 31일 | ) | (단위 : 백만원) |

| 구 분 | 회차 | 납입일 | 주요사항보고서의 자금사용 계획 |

실제 자금사용 내역 |

차이발생 사유 등 | ||

|---|---|---|---|---|---|---|---|

| 사용용도 | 조달금액 | 내용 | 금액 | ||||

| 전환사채 | 제2회 | 2022년 03월 25일 | 타법인(대선조선(주)) 증권 취득자금 |

10,000 | 타법인(대선조선(주)) 증권 취득자금 |

10,000 | 보고서 제출 기준일 현재 전액 집행 |

| 전환사채 | 제3회 | 2024년 06월 26일 | 타법인 증권 취득자금 | 2,000 | 운용자금 (원자재 중 마사강, 마육강 원료인 빌렛드 구입자금) |

1,000 | (※) |

※ 제3회차 전환사채는 타법인 증권 취득 목적으로 발행하였으나, 보고서 제출현재 대상 타법인에 대한 정보가 확정되지 않아 최초 사용목적에 따른 사용내역이 없으며, 운영자금 지출의 확대등으로 일부 운용자금으로 사용하였습니다. 이에 당사는 매출확대 및 추가적인자금조달 방법으로 원래 자금사용 목적에 맞도록 집행해 나갈 예정입니다.

※ 조달자금 중 10억원은 1금융권에 예치하여 안정적으로 보관하고 있습니다.

(후략)

【 대표이사 등의 확인 】

|

|

대표이사 등의 확인(25.58.27) |

증 권 신 고 서

| ( 지 분 증 권 ) |

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2025년 05월 14일 | 증권신고서(지분증권) | 최초 제출 |

| 2025년 05월 23일 | [기재정정]증권신고서(지분증권) | 자진정정(굵은 파란색) |

| 2025년 05월 27일 | [기재정정]증권신고서(지분증권) | 자진정정(붉은 빨간색) |

| 금융위원회 귀중 | 2025년 05월 27일 |

| 회 사 명 : |

동일스틸럭스 주식회사 |

| 대 표 이 사 : |

장재헌 |

| 본 점 소 재 지 : |

부산광역시 사상구 가야대로 46 |

| (전 화) 051-316-5341 |

|

| (홈페이지) http://www.dongilsteel.com |

|

| 작 성 책 임 자 : | (직 책) 이사 (성 명) 허창수 |

| (전 화) 051-796-7091 | |

| 모집 또는 매출 증권의 종류 및 수 : | 기명식 보통주 5,000,000주 | |

| 모집 또는 매출총액 : | 3,535,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 동일스틸럭스(주) → 부산광역시 사상구 가야대로 46 (주)BNK투자증권 → 부산광역시 부산진구 새싹로1 부산은행 부전동 별관4층 |

【 대표이사 등의 확인 】

|

|