|

|

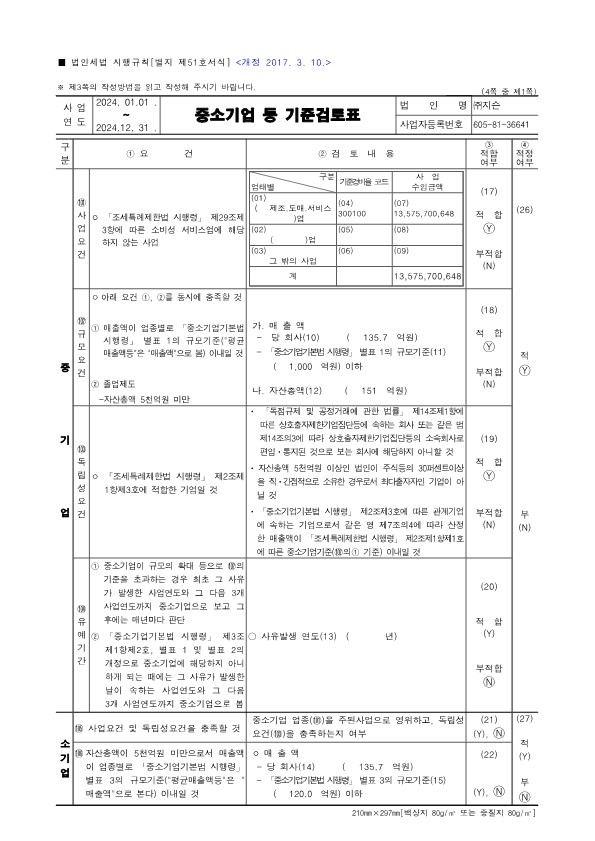

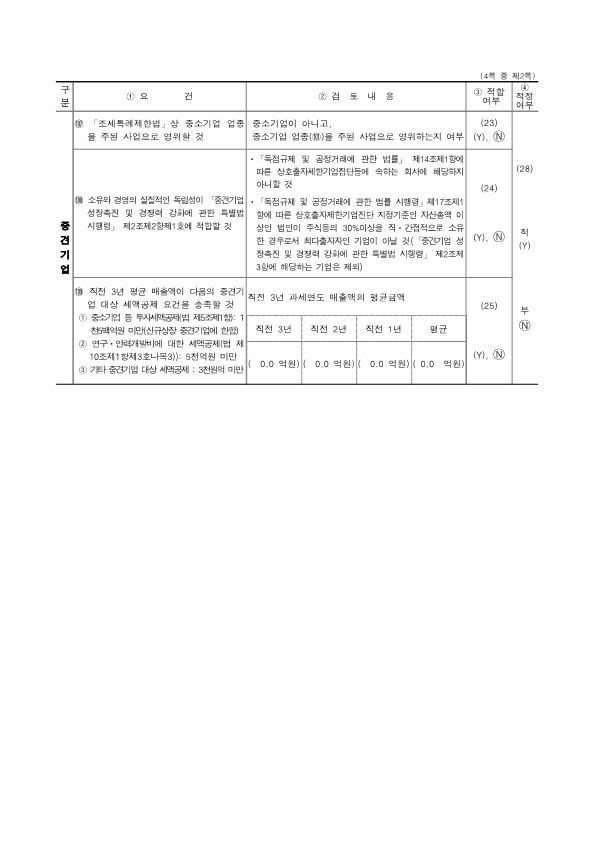

2024.10_정무위원회_금융감독원_국정감사_부분발췌 |

정 정 신 고 (보고)

| 2025년 05월 15일 |

| 1. 정정대상 공시서류 : | 증권신고서(합병) |

| 2. 정정대상 공시서류의 최초제출일 : | 2025년 05월 02일 |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2025년 05월 02일 | 증권신고서(합병) | 최초 제출 |

| 2025년 05월 15일 | [정정]증권신고서(합병) | 1차정정("굵은 파란색") |

| 3. 정정사항 |

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| [요약정보]의 정정내용은 본 신고서 본문의 정정사항을 동일하게 반영하였으므로, 중복기재로 인해 별도 정오표를 작성하지 않으니 참고하시기 바랍니다. | ||||

| 단순 오타 및 띄어쓰기 등 문서 교정사항은 본문에 반영하였으며, 본 정정표에 별도로 기재하지 않았습니다. | ||||

| [제1부 합병의 개요] | ||||

| I.합병에 관한 기본사항 | ||||

| 2. 합병의 형태 - 마. 합병 기한의 적정성 | - | 기재사항 정정 | (주1) | (주1) |

| 3. 진행경과 및 주요 일정 - 가. 진행경과 - (3) 이사회 합병결의 | - | 기재사항 정정 | (주2) | (주2) |

| 3. 진행경과 및 주요 일정 - 가. 진행경과 - (4) 합병계약 체결일 | - | 기재사항 정정 | (주3) | (주3) |

| 3. 진행경과 및 주요 일정 - 나. 합병 주요일정 | - | 기재사항 정정 | (주4) | (주4) |

| 4. 합병의 상대방 회사 - 나. 요약재무정보 | - | 기재사항 정정 | (주5) | (주5) |

| II.합병 가액 및 그 산출근거 | ||||

| 3.1 합병비율 평가 요약 | - | 기재사항 정정 | (주6) | (주6) |

| 3.3.2.2 피합병법인의 과거 재무제표 | - | 기재사항 정정 | (주7) | (주7) |

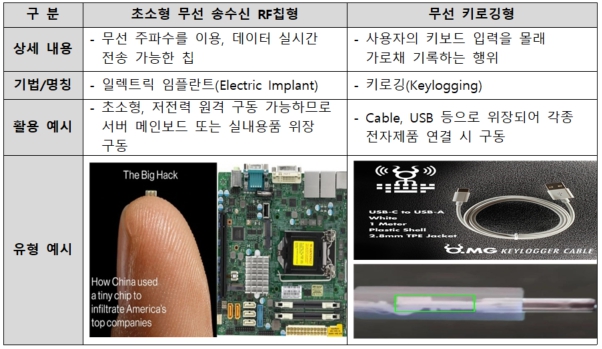

| 3.3.3.4 매출의 추정 (1)제품매출의 추정 (가)무선도청보안 매출의 추정 | - | 기재사항 정정 | (주8) | (주8) |

| III. 합병의 요령 | ||||

| 1. 신주의 배정 | - | 기재사항 정정 | (주9) | (주9) |

| 6. 자기주식 등 소유현황 및 처리방침 | - | 기재사항 정정 | (주10) | (주10) |

| V. 신주의 주요 권리내용에 관한 사항 | ||||

| 1. 합병시 발행되는 신주 및 합병비율 - 가. 합병시 발행되는 신주 | - | 기재사항 정정 | (주11) | (주11) |

| 1. 합병시 발행되는 신주 및 합병비율 - 라. 주식매수청구에 의해 취득한 자기주식의 처분 | - | 기재사항 정정 | (주12) | (주12) |

| VI. 투자위험요소 | ||||

| 4. 합병이 성사될 경우 관련 증권을 투자함에 있어 고려해야할 위험요소 | ||||

| 가. 사업위험 - (2) 목표산업의 둔화 위험 | - | 기재사항 정정 | (주13) | (주13) |

| 가. 사업위험 - (3) 정부 정책 변화에 따른 위험 | - | 기재사항 정정 | (주14) | (주14) |

| 가. 사업위험 - (8) 해외진출 관련 위험 | - | 기재사항 정정 | (주15) | (주15) |

| 가. 사업위험 - (9) 환율 변동 위험 | - | 기재사항 정정 | (주16) | (주16) |

| 나. 회사위험 - (1) 재무안정성 관련 위험 | - | 기재사항 정정 | (주17) | (주17) |

| 나. 회사위험 - (2) 현금흐름 관련 위험 | - | 기재사항 정정 | (주18) | (주18) |

| 나. 회사위험 - (3) 단일제품 매출 편중과 관련된 위험 | - | 기재사항 정정 | (주19) | (주19) |

| 나. 회사위험 - (4) 성장성 및 수익성 관련 위험 | - | 기재사항 정정 | (주20) | (주20) |

| 나. 회사위험 - (5) 매출채권 관련 위험 | - | 기재사항 정정 | (주21) | (주21) |

| 나. 회사위험 - (6) 재고자산 관련 위험 | - | 기재사항 정정 | (주22) | (주22) |

| 나. 회사위험 - (8) 경영안정성 관련 위험 | - | 기재사항 정정 | (주23) | (주23) |

| 나. 회사위험 - (11) 외주가공에 따른 위험 | - | 기재사항 정정 | (주24) | (주24) |

| 나. 회사위험 - (12) 기술성장기업 특례 적용에 관련한 위험 | - | 기재사항 정정 | (주25) | (주25) |

| 다. 기타위험 - (3) 의무보유 물량 출회로 인한 주가하락 위험 | - | 기재사항 정정 | (주26) | (주26) |

| 다. 기타위험 - (9) 전환사채 전환으로 인한 주가 희석 위험 | - | 기재사항 정정 | (주27) | (주27) |

| 라. 합병 등 관련 투자위험 - (1) 합병법인의 주식매수청구에 관련된 위험 | - | 기재사항 정정 | (주28) | (주28) |

| 라. 합병 등 관련 투자위험 - (3) 주식매수청구권 행사로 인한 합병무산 위험 | - | 기재사항 정정 | (주29) | (주29) |

| 라. 합병 등 관련 투자위험 - (7) 합병법인의 공모가(2,000원), 기준시가 (2,179원), 합병가액(2,000원)의 차이에 따른 투자 손실 위험 | - | 기재사항 정정 | (주30) | (주30) |

| 라. 합병 등 관련 투자위험 - (9) 주식의 유통물량 급변에 따른 거래량 증감 및 주가 변동성 위험 | - | 기재사항 추가 | (주31) | (주31) |

| 라. 합병 등 관련 투자위험 - (10) 합병으로 인한 단수주 발생 위험 | - | 기재사항 추가 | (주32) | (주32) |

| VII. 주식매수청구권에 관한 사항 | ||||

| 2. 주식매수예정가격 등 - 가. 키움제8호기업인수목적㈜ 주식매수청구시의 주식매수 예정가격 | - | 기재사항 정정 | (주33) | (주33) |

| 6. 주식 매수 대금의 조달 방법, 지급 예정 시기 등 - 라. 기타사항 | - | 기재사항 정정 | (주34) | (주34) |

| IX. 기타 투자자보호에 필요한 사항 | ||||

| 3. 합병 이후 회사의 자본변동 | - | 기재사항 정정 | (주35) | (주35) |

| [제2부 당사회사에 관한 사항] | ||||

| I. 회사의 개요 | ||||

| 3. 자본금 변동사항 - 가. 자본금 변동현황 | - | 기재사항 정정 | (주36) | (주36) |

| III. 재무에 관한 사항 | ||||

| 1. 요약재무정보 | - | 기재사항 정정 | (주37) | (주37) |

| 4. 재무제표 | - | 기재사항 정정 | (주38) | (주38) |

| 5. 재무제표 주석 | 2025년 1분기 결산이 완료됨에 따라서 주석 내용 전반이 변경되었습니다. 본문에 직접 반영하였으며, 자세한 사항은 본문 'III. 재무에 관한 사항 - 5. 재무제표 주석'을 참고하여 주시기 바랍니다. | |||

| 6. 배당에 관한 사항 - 라. 주요배당지표 | - | 기재사항 정정 | (주39) | (주39) |

| V. 이사회 등 회사의 기관에 관한 사항 | ||||

| 1. 이사회에 관한 사항 - 다. 이사회의 주요활동내역 |

- | 기재사항 정정 | (주40) | (주40) |

| 1. 이사회에 관한 사항 - 라. 이사회에서의 사외이사의 주요활동내역 | - | 기재사항 정정 | (주41) | (주41) |

| 2. 감사제도에 관한 사항 - 마. 감사위원회(감사)의 주요활동내역 | - | 기재사항 정정 | (주42) | (주42) |

| VI. 주주에 관한 사항 | ||||

| 5. 주가 및 주식거래실적 | - | 기재사항 정정 | (주43) | (주43) |

| [제2부 당사회사에 관한 사항] | ||||

| I. 회사의 개요 | ||||

| 3. 자본금 변동사항 - 가. 자본금 변동추이 | - | 기재사항 정정 | (주44) | (주44) |

| II. 사업의 내용 | ||||

| 2. 주요 제품 및 서비스 - 가. 주요 제품의 내용 | - | 기재사항 정정 | (주45) | (주45) |

| 3. 원재료 및 생산설비 - 가. 원재료 매입현황 | - | 기재사항 정정 | (주46) | (주46) |

| 3. 원재료 및 생산설비 - 나. 원재료 가격변동추이 | - | 기재사항 정정 | (주47) | (주47) |

| 3. 원재료 및 생산설비 - 다. 생산설비에 관한 사항 | - | 기재사항 정정 | (주48) | (주48) |

| 4. 매출 및 수주상황 - 가. 매출실적 | - | 기재사항 정정 | (주49) | (주49) |

| 5. 위험관리 및 파생거래 - 가. 위험관리 | - | 기재사항 정정 | (주50) | (주50) |

| 6. 주요계약 및 연구개발활동 - 나. 연구개발활동 - 2. 연구개발 비용 | - | 기재사항 정정 | (주51) | (주51) |

| 7. 기타 참고사항 - 바. 시장 규모 및 현황 | - | 기재사항 정정 | (주52) | (주52) |

| III. 재무에 관한 사항 | ||||

| 1. 요약재무정보 | - | 기재사항 정정 | (주53) | (주53) |

| 4. 재무제표 | - | 기재사항 정정 | (주54) | (주54) |

| 5. 재무제표 주석 | 2025년 1분기 분기검토보고서 발행에 따라 주석 내용 전반이 변경되었습니다. 본문에 직접 반영하였으며, 자세한 사항은 본문 'III. 재무에 관한 사항 - 5. 재무제표 주석'을 참고하여 주시기 바랍니다. | |||

| 8. 기타 재무에 관한 사항 - 다. 대손충당금 설정 현황 | - | 기재사항 정정 | (주55) | (주55) |

| 8. 기타 재무에 관한 사항 - 라. 재고자산 현황 등 | - | 기재사항 정정 | (주56) | (주56) |

| IV. 회계감사인의 감사의견 등 | ||||

| 1. 외부감사에 관한 사항 | - | 기재사항 정정 | (주57) | (주57) |

| 2. 내부통제에 관한 사항 | - | 기재사항 정정 | (주58) | (주58) |

| V. 이사회 등 회사의 기관에 관한 사항 | ||||

| 1. 이사회에 관한 사항 - 다. 이사회의 주요 의결사항 | - | 기재사항 정정 | (주59) | (주59) |

| 2. 감사제도에 관한 사항 - 다. 감사의 주요 활동 - (1) 이사회 출석 | - | 기재사항 정정 | (주60) | (주60) |

(주1) 정정 전

마. 합병 기한의 적정성

키움제8호기업인수목적㈜는 2023년 05월 11일 주식 공모에 의한 주금납입을 시행하였으며 합병등기 완료 예정일은 2025년 07월 23일로서 최초의 주금납입일로부터 36개월 이내의 시점에 해당됩니다. 참고로, 키움제8호기업인수목적㈜는 공모에 의한 주금납입일로부터 36개월 이내 합병등기 미완료시 자동청산 됩니다.

(주1) 정정 후

마. 합병 기한의 적정성

키움제8호기업인수목적㈜는 2023년 05월 11일 주식 공모에 의한 주금납입을 시행하였으며 합병등기 완료 예정일은 2025년 07월 29일로서 최초의 주금납입일로부터 36개월 이내의 시점에 해당됩니다. 참고로, 키움제8호기업인수목적㈜는 공모에 의한 주금납입일로부터 36개월 이내 합병등기 미완료시 자동청산 됩니다.

(주2) 정정 전

(3) 이사회 합병결의

| 최초 이사회 결의일 | : 2024년 12월 03일 |

| 1차 변경 이사회 결의일 | : 2025년 03월 10일 |

| 2차 변경 이사회 결의일 | : 2025년 05월 02일 |

(주2) 정정 후

(3) 이사회 합병결의

| 최초 이사회 결의일 | : 2024년 12월 03일 |

| 1차 변경 이사회 결의일 | : 2025년 03월 10일 |

| 2차 변경 이사회 결의일 | : 2025년 05월 02일 |

| 3차 변경 이사회 결의일 | : 2025년 05월 15일 |

(주3) 정정 전

| 최초 합병계약 체결일 | : 2024년 12월 03일 |

| 1차 변경 합병계약 체결일 | : 2025년 03월 10일 |

| 2차 변경 합병계약 체결일 | : 2025년 05월 02일 |

(주3) 정정 후

(4) 합병계약 체결일

| 최초 합병계약 체결일 | : 2024년 12월 03일 |

| 1차 변경 합병계약 체결일 | : 2025년 03월 10일 |

| 2차 변경 합병계약 체결일 | : 2025년 05월 02일 |

| 3차 변경 합병계약 체결일 | : 2025년 05월 15일 |

(주4) 정정 전

나. 합병 주요일정

| 구분 | 합병회사 (키움제8호스팩) |

피합병회사 (지슨) |

|

|---|---|---|---|

| 이사회 결의일 | 2024.12.03 | 2024.12.03 | |

| 합병계약 체결일 | 2024.12.03 | 2024.12.03 | |

| 합병변경계약(1차) 체결일 | 2025.03.10 | 2025.03.10 | |

| 합병변경계약(2차) 체결일 | 2025.05.02 | 2025.05.02 | |

| 주주명부 폐쇄 공고일 | 2025.05.03 | 2025.05.02 | |

| 권리주주 확정 기준일 | 2025.05.19 | 2025.05.19 | |

| 주주명부 폐쇄 기간 | 시작일 | - | - |

| 종료일 | - | - | |

| 주주총회 소집통지 공고일 | 2025.06.09 | 2025.06.09 | |

| 합병반대주주 사전통지기간 |

시작일 | 2025.06.09 | 2025.06.09 |

| 종료일 | 2025.06.23 | 2025.06.23 | |

| 합병승인을 위한 주주총회일 | 2025.06.24 | 2025.06.24 | |

| 주식매수청구 행사기간 |

시작일 | 2025.06.24 | 2025.06.24 |

| 종료일 | 2025.07.14 | 2025.07.14 | |

| 채권자 이의제출 기간 |

시작일 | 2025.06.25 | 2025.06.25 |

| 종료일 | 2025.07.25 | 2025.07.25 | |

| 주식매수청구대금 지급예정일 | 2025.07.18 | 2025.07.18 | |

| 매매거래정지 예정기간 |

시작일 | - | 2025.07.22 |

| 종료일 | - | 2025.08.10 | |

| 합병기일 | 2025.07.28 | 2025.07.28 | |

| 합병종료보고 공고일 | 2025.07.29 | 2025.07.29 | |

| 합병신주 상장예정일 | 2025.08.11 | - | |

| 주1) | 상기 일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에서 변경될 수 있습니다. 본 합병은 전자증권제도 시행에 따라 신주권교부가 이루어지지 않는 점 투자자께서는 참고하여 주시기 바랍니다. |

(주4) 정정 후

나. 합병 주요일정

| 구분 | 합병회사 (키움제8호스팩) |

피합병회사 (지슨) |

|

|---|---|---|---|

| 이사회 결의일 | 2024.12.03 | 2024.12.03 | |

| 합병계약 체결일 | 2024.12.03 | 2024.12.03 | |

| 합병변경계약(1차) 체결일 | 2025.03.10 | 2025.03.10 | |

| 합병변경계약(2차) 체결일 | 2025.05.02 | 2025.05.02 | |

| 주주명부 폐쇄 공고일 | 2025.05.03 | 2025.05.02 | |

| 권리주주 확정 기준일 | 2025.05.19 | 2025.05.19 | |

| 주주명부 폐쇄 기간 | 시작일 | - | - |

| 종료일 | - | - | |

| 주주총회 소집통지 공고일 | 2025.06.09 | 2025.06.09 | |

| 합병반대주주 사전통지기간 |

시작일 | 2025.06.09 | 2025.06.09 |

| 종료일 | 2025.06.23 | 2025.06.23 | |

| 합병승인을 위한 주주총회일 | 2025.06.24 | 2025.06.24 | |

| 주식매수청구 행사기간 |

시작일 | 2025.06.24 | 2025.06.24 |

| 종료일 | 2025.07.14 | 2025.07.14 | |

| 채권자 이의제출 기간 |

시작일 | 2025.06.25 | 2025.06.25 |

| 종료일 | 2025.07.25 | 2025.07.25 | |

| 주식매수청구대금 지급예정일 | 2025.07.18 | 2025.07.18 | |

| 매매거래정지 예정기간 |

시작일 | - | 2025.07.24 |

| 종료일 | - | 2025.08.10 | |

| 합병기일 | 2025.07.28 | 2025.07.28 | |

| 합병종료보고 공고일 | 2025.07.29 | 2025.07.29 | |

| 합병신주 상장예정일 | 2025.08.11 | - | |

| 주1) | 상기 일정은 관계법령의 개정 및 관계기관과의 협의 및 승인과정에서 변경될 수 있습니다. 본 합병은 전자증권제도 시행에 따라 신주권교부가 이루어지지 않는 점 투자자께서는 참고하여 주시기 바랍니다. |

(주5) 정정 전

나. 요약재무정보

| (단위: 원) |

| 구 분 | 2024년 (제25기) |

2023년 (제24기) |

2022년 (제23기) |

| 회계기준 | K-IFRS | K-IFRS | K-IFRS |

| 감사인 (감사의견) |

삼정회계법인 (적정) |

삼정회계법인 (적정) |

삼정회계법인 (적정) |

| 자산총계 | 15,106,836,691 | 14,911,648,606 | 12,518,542,447 |

| 유동자산 | 9,946,401,596 | 10,916,222,004 | 9,089,361,005 |

| 비유동자산 | 5,160,435,095 | 3,995,426,602 | 3,429,181,442 |

| 부채총계 | 10,117,149,929 | 8,136,202,037 | 8,727,196,906 |

| 유동부채 | 6,010,585,435 | 5,610,773,168 | 5,271,855,740 |

| 비유동부채 | 4,106,564,494 | 2,525,428,869 | 3,455,341,166 |

| 자본총계 | 4,989,686,762 | 6,775,446,569 | 3,791,345,541 |

| 자본금 | 8,664,789,500 | 8,664,789,500 | 8,387,012,000 |

| 자본잉여금 | 16,269,462,636 | 16,269,462,636 | 14,855,176,171 |

| 기타자본항목 | 492,703,070 | 50,129,421 | 20,694,209 |

| 이익잉여금(결손금) | (20,437,268,444) | (18,208,934,988) | (19,471,536,839) |

| 매출액 | 13,575,700,648 | 13,761,869,663 | 9,394,291,741 |

| 매출원가 | 5,113,148,290 | 3,730,785,961 | 2,572,364,854 |

| 영업이익(손실) | (1,765,184,839) | 1,641,574,970 | (2,370,299,970) |

| 법인세비용차감전순이익(손실) | (2,061,783,804) | 1,104,898,556 | (3,070,287,534) |

| 당기순이익(손실) | (2,061,783,804) | 1,104,898,556 | (3,070,287,534) |

(주5) 정정 후

나. 요약재무정보

| (단위: 원) |

| 구 분 | 2025년 1분기 (제26기 1분기) |

2024년 (제25기) |

2023년 (제24기) |

2022년 (제23기) |

|---|---|---|---|---|

| 회계기준 | K-IFRS | K-IFRS | K-IFRS | K-IFRS |

| 감사인 (감사의견) |

이촌회계법인 (검토) |

삼정회계법인 (적정) |

삼정회계법인 (적정) |

삼정회계법인 (적정) |

| 자산총계 | 13,084,424,966 | 15,106,836,691 | 14,911,648,606 | 12,518,542,447 |

| 유동자산 | 8,172,099,768 | 9,946,401,596 | 10,916,222,004 | 9,089,361,005 |

| 비유동자산 | 4,912,325,198 | 5,160,435,095 | 3,995,426,602 | 3,429,181,442 |

| 부채총계 | 9,757,387,481 | 10,117,149,929 | 8,136,202,037 | 8,727,196,906 |

| 유동부채 | 5,149,119,727 | 6,010,585,435 | 5,610,773,168 | 5,271,855,740 |

| 비유동부채 | 4,608,267,754 | 4,106,564,494 | 2,525,428,869 | 3,455,341,166 |

| 자본총계 | 3,327,037,485 | 4,989,686,762 | 6,775,446,569 | 3,791,345,541 |

| 자본금 | 8,664,789,500 | 8,664,789,500 | 8,664,789,500 | 8,387,012,000 |

| 자본잉여금 | 16,269,462,636 | 16,269,462,636 | 16,269,462,636 | 14,855,176,171 |

| 기타자본항목 | 611,726,974 | 492,703,070 | 50,129,421 | 20,694,209 |

| 이익잉여금(결손금) | (22,218,941,625) | (20,437,268,444) | (18,208,934,988) | (19,471,536,839) |

| 매출액 | 2,188,760,539 | 13,575,700,648 | 13,761,869,663 | 9,394,291,741 |

| 매출원가 | 958,977,311 | 5,113,148,290 | 3,730,785,961 | 2,572,364,854 |

| 영업이익(손실) | (1,713,942,498) | (1,765,184,839) | 1,641,574,970 | (2,370,299,970) |

| 법인세비용차감전순이익(손실) | (1,781,673,181) | (2,061,783,804) | 1,104,898,556 | (3,070,287,534) |

| 당기순이익(손실) | (1,781,673,181) | (2,061,783,804) | 1,104,898,556 | (3,070,287,534) |

(주6) 정정 전

3.1 합병비율 평가 요약

| (단위: 원) |

|

구분 |

합병법인 |

피합병법인 |

|---|---|---|

|

A. 기준주가에 할인율을 반영한 평가가액 (주1) |

2,000 | 5,700 |

|

a. 기준주가 |

2,179 | 6,690 |

|

b. 할증률(할인율) |

(8.22%) | (14.80%) |

|

B. 본질가치 (주3) |

해당사항 없음 | 5,700 |

|

a. 자산가치 |

1,707 | 456 |

|

b. 수익가치 |

해당사항 없음 | 6,749 |

|

C. 상대가치 (주4) |

해당사항 없음 | 해당사항 없음 |

|

D. 합병가액/1주 (주2) |

2,000 | 5,700 |

|

E. 합병비율 |

1 | 2.8500190 |

|

(Source: 한국거래소 및 한미회계법인 Analysis) |

| (주1) 자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 따라 코스닥시장 주권상장법인인 합병법인의 합병가액은 기준주가에 할인율을 반영한 평가가액으로 평가하였습니다. | |||||||||||||

|

(주2) 피합병법인의 주당 본질가치 산정시 적용주식수는 발행된 보통주식수에 의견서 제출일 현재 행사가능한 주식선택권이 반영된 주식수입니다.

(*1) 의견서 제출일 현재 법인등기부등본상 기준입니다. |

|||||||||||||

| (주3) 자본시장과금융투자업에관한법률시행령 제176조의5 제3항 및 증권의발행및공시등에관한규정시행세칙 제4조 내지 제6조에 따라 기업인수목적회사와 협의하여 정하는 가액으로서, 자산가치와 수익가치를 각각 1과 5의 비율로 가중산술평균한 가액으로 산정하였습니다. |

|||||||||||||

| (주4) 주권상장법인 간의 합병이므로 상대가치를 산정하지 아니합니다. | |||||||||||||

|

(주5) 자본시장과금융투자업에관한법률 시행령 제176조의5 제3항 제2호 나목 및 증권의발행및공시등에관한규정 제5-13조 제4항 제3호의 규정에따라 비교목적으로 공시되는 일반규정에 따른 피합병법인의 1주당 합병가액은 다음과 같습니다.

|

|||||||||||||

(주6) 정정 후

3.1 합병비율 평가 요약

| (단위: 원) |

|

구분 |

합병법인 |

피합병법인 |

|---|---|---|

|

A. 기준주가에 할인율을 반영한 평가가액 (주1) |

2,000 | 5,700 |

|

a. 기준주가 |

2,179 | 6,690 |

|

b. 할증률(할인율) |

(8.22%) | (14.80%) |

|

B. 본질가치 (주3) |

해당사항 없음 | 5,700 |

|

a. 자산가치 |

1,707 | 456 |

|

b. 수익가치 |

해당사항 없음 | 6,749 |

|

C. 상대가치 (주4) |

해당사항 없음 | 해당사항 없음 |

|

D. 합병가액/1주 (주2) |

2,000 | 5,700 |

|

E. 합병비율 |

1 | 2.8500190 |

|

(Source: 한국거래소 및 한미회계법인 Analysis) |

| (주1) 자본시장과 금융투자업에 관한 법률 시행령 제176조의5에 따라 코스닥시장 주권상장법인인 합병법인의 합병가액은 기준주가에 할인율을 반영한 평가가액으로 평가하였습니다. | |||||||||||||||||||||||||

|

(주2) 피합병법인의 주당 본질가치 산정시 적용주식수는 발행된 보통주식수에 의견서 제출일 현재 행사가능한 주식선택권이 반영된 주식수입니다.

(*1) 의견서 제출일 현재 법인등기부등본상 기준입니다. |

|||||||||||||||||||||||||

| (주3) 자본시장과금융투자업에관한법률시행령 제176조의5 제3항 및 증권의발행및공시등에관한규정시행세칙 제4조 내지 제6조에 따라 기업인수목적회사와 협의하여 정하는 가액으로서, 자산가치와 수익가치를 각각 1과 5의 비율로 가중산술평균한 가액으로 산정하였습니다. |

|||||||||||||||||||||||||

| (주4) 주권상장법인 간의 합병이므로 상대가치를 산정하지 아니합니다. | |||||||||||||||||||||||||

|

(주5) 자본시장과금융투자업에관한법률 시행령 제176조의5 제3항 제2호 나목 및 증권의발행및공시등에관한규정 제5-13조 제4항 제3호의 규정에따라 비교목적으로 공시되는 일반규정에 따른 피합병법인의 1주당 합병가액은 다음과 같습니다.

|

|||||||||||||||||||||||||

|

(주6) 합병법인과 피합병법인은 2025년 및 향후 연도의 피합병법인의 자산가치 및 수익가치 고려함에 있어, 피합병법인이 영위하는 산업의 특성 등을 고려하였습니다. 피합병법인은 장기간 연구개발을 통해 축적한 보안, 해킹 및 탐지기술을 통해 매출을 증대시키는 기술강점 기업이며, 동 연구개발 기술 및 노하우를 통해 신시장에 높은 점유율을 보이며, 신시장의 성장에 따라 기업의 가치가 크게 증가하는 특성이 있습니다. 다만, 피합병법인의 이러한 연구개발로 인한 노하우와 축적된 기술이 재무제표에 무형자산으로 인식되지 않음에 따라, 기업의 순자산가치가 과소하게 제시되어 자산가치는 피합병법인의 가치를 충실히 반영하지 못하는 것으로 판단됩니다. 이와같은 영업상황 및 산업적 특성을 고려하였을 때, 피합병법인의 본질가치 산정시 자산가치보다 수익가치에 보다 높은 비중을 두어여 적절하다 판단하였습니다.

|

|||||||||||||||||||||||||

(주7) 정정 전

3.3.2.2 피합병법인의 과거 재무제표

(1) 피합병법인의 재무상태표

| (단위: 원) |

| 과 목 | 2021년 | 2022년 | 2023년 | 2024년 반기 | 2024년 |

|---|---|---|---|---|---|

| 자 산 | |||||

| I. 유동자산 | 8,986,949,535 | 9,089,361,005 | 10,916,222,004 | 9,738,470,341 | 9,946,401,596 |

| 현금및현금성자산 | 4,144,666,851 | 1,415,216,920 | 3,431,649,504 | 1,452,816,170 | 1,856,123,033 |

| 매출채권및기타채권 | 1,371,862,909 | 1,038,046,068 | 2,680,437,582 | 2,765,191,309 | 3,343,357,445 |

| 재고자산 | 2,343,731,096 | 5,542,222,073 | 3,988,905,497 | 5,221,695,883 | 4,508,506,416 |

| 유동성파생상품자산 | 77,075,623 | 162,179,978 | - | - | - |

| 당기법인세자산 | 4,635,714 | 675,620 | 103,500 | 132,800 | 1,410,176 |

| 기타유동자산 | 1,044,977,342 | 931,020,346 | 815,125,921 | 298,634,179 | 237,004,526 |

| II. 비유동자산 | 2,803,904,913 | 3,429,181,442 | 3,995,426,602 | 5,448,405,648 | 5,160,435,095 |

| 장기기타금융자산 | - | 15,262,685 | 15,628,023 | 15,628,023 | 15,628,023 |

| 장기기타채권 | 188,426,932 | 272,916,728 | 69,367,542 | 338,003,886 | 404,658,511 |

| 유형자산 | 1,770,981,902 | 1,813,082,660 | 1,789,019,502 | 3,072,668,318 | 2,936,379,217 |

| 무형자산 | 844,496,079 | 1,327,919,369 | 1,876,411,535 | 2,022,105,421 | 1,779,391,898 |

| 기타비유동자산 | - | - | 245,000,000 | - | 24,377,446 |

| 자 산 총 계 | 11,790,854,448 | 12,518,542,447 | 14,911,648,606 | 15,186,875,989 | 15,106,836,691 |

| 부 채 | |||||

| I. 유동부채 | 6,560,125,955 | 5,271,855,740 | 5,610,773,168 | 4,590,902,256 | 6,010,585,435 |

| 매입채무및기타채무 | 1,256,727,620 | 1,441,592,577 | 1,032,626,509 | 485,962,775 | 1,925,021,710 |

| 단기차입금 | - | 1,700,000,000 | 2,595,000,000 | 3,070,000,000 | 3,070,000,000 |

| 유동성장기차입금 | - | - | 1,000,000,000 | - | - |

| 유동성전환사채 | 4,575,386,880 | 1,459,422,706 | - | - | - |

| 유동성파생상품부채 | 325,145,232 | 149,310,507 | - | - | - |

| 충당부채 | 27,668,538 | 28,052,522 | 28,536,838 | 13,370,434 | - |

| 유동성리스부채 | 315,792,585 | 413,057,518 | 351,566,254 | 638,047,820 | 665,278,035 |

| 기타유동부채 | 59,405,100 | 80,419,910 | 603,043,567 | 383,521,227 | 350,285,690 |

| II. 비유동부채 | 3,382,927,107 | 3,455,341,166 | 2,525,428,869 | 3,758,905,158 | 4,106,564,494 |

| 장기차입금 | 1,000,000,000 | 1,000,000,000 | - | - | 80,000,000 |

| 장기기타채무 | 12,218,581 | 19,276,962 | 24,228,817 | 24,228,817 | 34,662,403 |

| 비유동리스부채 | 770,851,430 | 656,345,559 | 473,071,716 | 1,450,798,836 | 1,346,671,907 |

| 순확정급여부채 | 1,599,857,096 | 1,779,718,645 | 2,028,128,336 | 2,253,112,410 | 2,608,881,827 |

| 충당부채 | - | - | - | 30,765,095 | 36,348,357 |

| 부 채 총 계 | 9,943,053,062 | 8,727,196,906 | 8,136,202,037 | 8,349,807,414 | 10,117,149,929 |

| 자 본 | |||||

| I. 자본금 | 7,554,796,000 | 8,387,012,000 | 8,664,789,500 | 8,664,789,500 | 8,664,789,500 |

| II. 자본잉여금 | 10,846,141,487 | 14,855,176,171 | 16,269,462,636 | 16,269,462,636 | 16,269,462,636 |

| Ⅲ. 기타자본항목 | - | 20,694,209 | 50,129,421 | 179,527,963 | 492,703,070 |

| IV. 결손금 | (16,553,136,101) | (19,471,536,839) | (18,208,934,988) | (18,276,711,524) | (20,437,268,444) |

| 자 본 총 계 | 1,847,801,386 | 3,791,345,541 | 6,775,446,569 | 6,837,068,575 | 4,989,686,762 |

| 부채및자본총계 | 11,790,854,448 | 12,518,542,447 | 14,911,648,606 | 15,186,875,989 | 15,106,836,691 |

| (주1) Source: 피합병법인 제시자료, 감사보고서 |

| (주2) 피합병법인은 2021년 1월 1일을 한국채택국제회계기준(K-IFRS) 전환일로 하여 별도재무상태표를 작성하였으며, 첨부된 별도재무상태표는 한국채택국제회계기준에 따라 작성된 별도재무상태표입니다. 2021년은 한국채택국제회계기준에 따라 감사받지 아니한 별도재무상태표이며, 2022년부터 2024년 까지의까지의 별도재무상태표는 한국채택국제회계기준(K-IFRS)에 의하여 작성되어 감사 및 검토 받은 재무상태표입니다. |

(2) 피합병법인의 손익계산서

| (단위: 원) |

| 과 목 | 2021년 | 2022년 | 2023년 | 2024년 반기 | 2024년 |

|---|---|---|---|---|---|

| 매출액 | 9,475,070,565 | 9,394,291,741 | 13,761,869,663 | 6,367,500,029 | 13,575,700,648 |

| 매출원가 | 2,822,121,037 | 2,572,364,854 | 3,730,785,961 | 1,717,411,103 | 5,113,148,290 |

| 매출총이익(손실) | 6,652,949,528 | 6,821,926,887 | 10,031,083,702 | 4,650,088,926 | 8,462,552,358 |

| 판매비와관리비 | 6,356,555,032 | 9,192,226,857 | 8,389,508,732 | 4,558,830,801 | 10,227,737,197 |

| 영업이익(손실) | 296,394,496 | (2,370,299,970) | 1,641,574,970 | 91,258,125 | (1,765,184,839) |

| 영업외수익 | 86,345,006 | 196,603,567 | 59,481,328 | 20,145,261 | 73,947,718 |

| 영업외비용 | 3,866,348,124 | 896,591,131 | 596,157,742 | 182,951,602 | 370,546,683 |

| 법인세비용차감전순이익(손실) | (3,483,608,622) | (3,070,287,534) | 1,104,898,556 | (71,548,216) | (2,061,783,804) |

| 법인세비용 | - | - | - | - | - |

| 당기순이익(손실) | (3,483,608,622) | (3,070,287,534) | 1,104,898,556 | (71,548,216) | (2,061,783,804) |

| (주1) Source: 피합병법인 제시자료, 감사보고서 |

| (주2) 피합병법인은 2021년 1월 1일을 한국채택국제회계기준(K-IFRS) 전환일로 하여 별도손익계산서를 작성하였으며, 첨부된 별도손익계산서는 한국채택국제회계기준에 따라 작성된 별도손익계산서입니다. 2021년은 한국채택국제회계기준에 따라 감사받지 아니한 별도손익계산서이며, 2022년부터 2024년 까지의 별도손익계산서는 한국채택국제회계기준(K-IFRS)에 의하여 작성되어 감사 및 검토 받은 손익계산서입니다. |

(주7) 정정 후

3.3.2.2 피합병법인의 과거 재무제표

(1) 피합병법인의 재무상태표

| (단위: 원) |

| 과 목 | 2021년 | 2022년 | 2023년 | 2024년 반기 | 2024년 | 2025년 1분기 |

|---|---|---|---|---|---|---|

| 자 산 | ||||||

| I. 유동자산 | 8,986,949,535 | 9,089,361,005 | 10,916,222,004 | 9,738,470,341 | 9,946,401,596 | 8,172,099,768 |

| 현금및현금성자산 | 4,144,666,851 | 1,415,216,920 | 3,431,649,504 | 1,452,816,170 | 1,856,123,033 | 256,167,243 |

| 매출채권및기타채권 | 1,371,862,909 | 1,038,046,068 | 2,680,437,582 | 2,765,191,309 | 3,343,357,445 | 2,828,403,900 |

| 재고자산 | 2,343,731,096 | 5,542,222,073 | 3,988,905,497 | 5,221,695,883 | 4,508,506,416 | 4,767,068,385 |

| 유동성파생상품자산 | 77,075,623 | 162,179,978 | - | - | - | - |

| 당기법인세자산 | 4,635,714 | 675,620 | 103,500 | 132,800 | 1,410,176 | 1,452,116 |

| 기타유동자산 | 1,044,977,342 | 931,020,346 | 815,125,921 | 298,634,179 | 237,004,526 | 319,008,124 |

| II. 비유동자산 | 2,803,904,913 | 3,429,181,442 | 3,995,426,602 | 5,448,405,648 | 5,160,435,095 | 4,912,325,198 |

| 장기기타금융자산 | - | 15,262,685 | 15,628,023 | 15,628,023 | 15,628,023 | 15,628,023 |

| 장기기타채권 | 188,426,932 | 272,916,728 | 69,367,542 | 338,003,886 | 404,658,511 | 409,897,052 |

| 유형자산 | 1,770,981,902 | 1,813,082,660 | 1,789,019,502 | 3,072,668,318 | 2,936,379,217 | 2,822,653,079 |

| 무형자산 | 844,496,079 | 1,327,919,369 | 1,876,411,535 | 2,022,105,421 | 1,779,391,898 | 1,653,733,562 |

| 기타비유동자산 | - | - | 245,000,000 | - | 24,377,446 | 10,413,482 |

| 자 산 총 계 | 11,790,854,448 | 12,518,542,447 | 14,911,648,606 | 15,186,875,989 | 15,106,836,691 | 13,084,424,966 |

| 부 채 | ||||||

| I. 유동부채 | 6,560,125,955 | 5,271,855,740 | 5,610,773,168 | 4,590,902,256 | 6,010,585,435 | 5,149,119,727 |

| 매입채무및기타채무 | 1,256,727,620 | 1,441,592,577 | 1,032,626,509 | 485,962,775 | 1,925,021,710 | 1,297,385,886 |

| 단기차입금 | - | 1,700,000,000 | 2,595,000,000 | 3,070,000,000 | 3,070,000,000 | 3,060,000,000 |

| 유동성장기차입금 | - | - | 1,000,000,000 | - | - | - |

| 유동성전환사채 | 4,575,386,880 | 1,459,422,706 | - | - | - | - |

| 유동성파생상품부채 | 325,145,232 | 149,310,507 | - | - | - | - |

| 충당부채 | 27,668,538 | 28,052,522 | 28,536,838 | 13,370,434 | - | - |

| 유동성리스부채 | 315,792,585 | 413,057,518 | 351,566,254 | 638,047,820 | 665,278,035 | 685,020,821 |

| 기타유동부채 | 59,405,100 | 80,419,910 | 603,043,567 | 383,521,227 | 350,285,690 | 106,713,020 |

| II. 비유동부채 | 3,382,927,107 | 3,455,341,166 | 2,525,428,869 | 3,758,905,158 | 4,106,564,494 | 4,608,267,754 |

| 장기차입금 | 1,000,000,000 | 1,000,000,000 | - | - | 80,000,000 | 580,000,000 |

| 장기기타채무 | 12,218,581 | 19,276,962 | 24,228,817 | 24,228,817 | 34,662,403 | 34,662,403 |

| 비유동리스부채 | 770,851,430 | 656,345,559 | 473,071,716 | 1,450,798,836 | 1,346,671,907 | 1,215,676,416 |

| 순확정급여부채 | 1,599,857,096 | 1,779,718,645 | 2,028,128,336 | 2,253,112,410 | 2,608,881,827 | 2,741,312,592 |

| 충당부채 | - | - | - | 30,765,095 | 36,348,357 | 36,616,343 |

| 부 채 총 계 | 9,943,053,062 | 8,727,196,906 | 8,136,202,037 | 8,349,807,414 | 10,117,149,929 | 9,757,387,481 |

| 자 본 | ||||||

| I. 자본금 | 7,554,796,000 | 8,387,012,000 | 8,664,789,500 | 8,664,789,500 | 8,664,789,500 | 8,664,789,500 |

| II. 자본잉여금 | 10,846,141,487 | 14,855,176,171 | 16,269,462,636 | 16,269,462,636 | 16,269,462,636 | 16,269,462,636 |

| Ⅲ. 기타자본항목 | - | 20,694,209 | 50,129,421 | 179,527,963 | 492,703,070 | 611,726,974 |

| IV. 결손금 | (16,553,136,101) | (19,471,536,839) | (18,208,934,988) | (18,276,711,524) | (20,437,268,444) | (22,218,941,625) |

| 자 본 총 계 | 1,847,801,386 | 3,791,345,541 | 6,775,446,569 | 6,837,068,575 | 4,989,686,762 | 3,327,037,485 |

| 부채및자본총계 | 11,790,854,448 | 12,518,542,447 | 14,911,648,606 | 15,186,875,989 | 15,106,836,691 | 13,084,424,966 |

| (주1) Source: 피합병법인 제시자료, 감사보고서 |

| (주2) 피합병법인은 2021년 1월 1일을 한국채택국제회계기준(K-IFRS) 전환일로 하여 별도재무상태표를 작성하였으며, 첨부된 별도재무상태표는 한국채택국제회계기준에 따라 작성된 별도재무상태표입니다. 2021년은 한국채택국제회계기준에 따라 감사받지 아니한 별도재무상태표이며, 2022년부터 2025년 1분기 까지의까지의 별도재무상태표는 한국채택국제회계기준(K-IFRS)에 의하여 작성되어 감사 및 검토 받은 재무상태표입니다. |

(2) 피합병법인의 손익계산서

| (단위: 원) |

| 과 목 | 2021년 | 2022년 | 2023년 | 2024년 반기 | 2024년 | 2025년 1분기 |

|---|---|---|---|---|---|---|

| 매출액 | 9,475,070,565 | 9,394,291,741 | 13,761,869,663 | 6,367,500,029 | 13,575,700,648 | 2,188,760,539 |

| 매출원가 | 2,822,121,037 | 2,572,364,854 | 3,730,785,961 | 1,717,411,103 | 5,113,148,290 | 958,977,311 |

| 매출총이익(손실) | 6,652,949,528 | 6,821,926,887 | 10,031,083,702 | 4,650,088,926 | 8,462,552,358 | 1,229,783,228 |

| 판매비와관리비 | 6,356,555,032 | 9,192,226,857 | 8,389,508,732 | 4,558,830,801 | 10,227,737,197 | 2,943,725,726 |

| 영업이익(손실) | 296,394,496 | (2,370,299,970) | 1,641,574,970 | 91,258,125 | (1,765,184,839) | (1,713,942,498) |

| 영업외수익 | 86,345,006 | 196,603,567 | 59,481,328 | 20,145,261 | 73,947,718 | 5,871,573 |

| 영업외비용 | 3,866,348,124 | 896,591,131 | 596,157,742 | 182,951,602 | 370,546,683 | 73,602,256 |

| 법인세비용차감전순이익(손실) | (3,483,608,622) | (3,070,287,534) | 1,104,898,556 | (71,548,216) | (2,061,783,804) | (1,781,673,181) |

| 법인세비용 | - | - | - | - | - | - |

| 당기순이익(손실) | (3,483,608,622) | (3,070,287,534) | 1,104,898,556 | (71,548,216) | (2,061,783,804) | (1,781,673,181) |

| (주1) Source: 피합병법인 제시자료, 감사보고서 |

| (주2) 피합병법인은 2021년 1월 1일을 한국채택국제회계기준(K-IFRS) 전환일로 하여 별도손익계산서를 작성하였으며, 첨부된 별도손익계산서는 한국채택국제회계기준에 따라 작성된 별도손익계산서입니다. 2021년은 한국채택국제회계기준에 따라 감사받지 아니한 별도손익계산서이며, 2022년부터 2025년 1분기 까지의 별도손익계산서는 한국채택국제회계기준(K-IFRS)에 의하여 작성되어 감사 및 검토 받은 손익계산서입니다. |

(주8) 정정 전

(가) 무선도청보안 매출의 추정

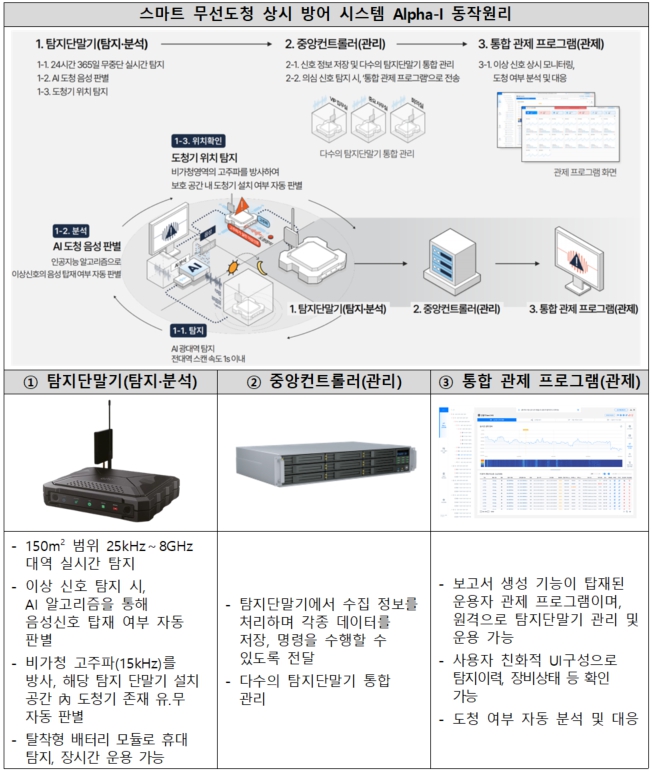

피합병법인의 무선도청보안 매출은 ALPHA-S, ALPHA-I, SMART-D, ALPHA-B 제품 매출로 구성되어 있으며, 무선도청 탐지 시스템인 ALPHA-S, ALPHA-I 매출이주력 제품입니다. 무선도청보안 제품별 기능은 다음과 같습니다.

| 구분 | 제품별 기능 |

|---|---|

| ALPHA-S | 집무실, 회의실, VIP실 등 중요장소에 설치되어 24시간 365일 실시간으로 무선도청을 자동 탐지하는 보안 시스템 |

| ALPHA-I | ALPHA-S의 추가적인 개발을 완료한 다음 제품으로, 집무실, 회의실, VIP실 등 중요장소에 설치되어인공지능(AI)으로 첨단 도청을 24시간 자동 탐지, 분석하는 방어 시스템 |

| SMART-D | ALPHA-S및 ALPHA-I 의 수출용 제품 |

| ALPHA-B | ALPHA-S의 주요 기능만 유지한 저가형 제품 |

평가기준일 기준 최근 3개년과 2024년 2분기의 과거 실적 및 향후 5개년에 대한 무선도청보안 제품매출액 추정은 다음과 같습니다.

| (단위: 개, 천원) |

| 구 분 | 실 적 | 추 정 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 2021년 | 2022년 | 2023년 | 2024년 2분기 |

2024년 (주1) |

2025년 | 2026년 | 2027년 | 2028년 | |

| ALPHA-S(주2) | 5,470,732 | 5,599,511 | 7,710,213 | 3,340,655 | 3,392,045 | - | - | - | - |

| 판매수량 | 387 | 394 | 537 | 243 | 246 | - | - | - | - |

| 판매단가 | 14,136 | 14,212 | 14,358 | 13,748 | 13,789 | 14,009 | 14,290 | 14,533 | 14,794 |

| ALPHA-I | - | - | - | 14,373 | 1,057,303 | 8,129,231 | 9,150,263 | 10,133,001 | 11,125,022 |

| 판매수량(주3) | - | - | - | 1 | 74 | 560 | 618 | 673 | 726 |

| 판매단가(주5) | - | - | - | 14,373 | 14,288 | 14,516 | 14,807 | 15,059 | 15,330 |

| SMART-D | - | 309,298 | 535,988 | 277,245 | 2,060,243 | 3,663,113 | 5,411,844 | 6,816,516 | 7,440,227 |

| 판매수량(주4) | - | 15 | 20 | 13 | 100 | 175 | 253 | 314 | 337 |

| 판매단가(주5) | - | 20,620 | 26,799 | 21,327 | 20,602 | 20,932 | 21,351 | 21,714 | 22,105 |

| ALPHA-B(주6) | 66,616 | 150,861 | 27,527 | - | - | - | - | - | - |

| 판매수량 | 6 | 14 | 2 | - | - | - | - | - | - |

| 판매단가 | 11,103 | 10,776 | 13,764 | - | - | - | - | - | - |

| 합 계 | 5,537,349 | 6,059,671 | 8,273,728 | 3,632,272 | 6,509,592 | 11,792,344 | 14,562,107 | 16,949,517 | 18,565,249 |

| (Source: 피합병법인 제시자료 및 한미회계법인 Analysis) |

| (주1) 2024년의 경우 실적치를 반영하였습니다. |

| (주2) ALPHA-S 제품의 경우, 2025년을 기점으로 ALPHA-I로 제품이 대체됨에 따라, 2024년의 기 계약된 매출 이후에는 매출이 발생하지 않는 것으로 가정하여 반영하였습니다. |

| (주3) ALPHA-I 제품의 2025년 매출 수량 의 경우, 피합병법인의 계약현황 및 잠재고객을 고려한 예상 실적치를 반영하였습니다. 또한, 2025년 이후 매출 추정 수량의 경우, 시장성장율을 적용하여 향후 매출 수량을 평가에 반영하였으며, 시장성장율의 경우, 무선도청보안 제품이 보안시장에 포함되는 제품으로 분류됨에 따라, 외부 전문 시장 조사기관인 Statista의 Market Outlook Report(Security South Korea - 2024.03.01) 상의 시장성장율에서 Economist Intelligence Unit 상의 물가상승율을 조정한 수량 기준의 성장율을 산정하여 평가에 적용하였습니다. 준용한 보고서상의 세부 시장 추정규모 및 조정 내역은 다음과 같습니다. |

| (단위: %, 배) |

| 구 분 | 실 적 | 추 정 | ||||||

|---|---|---|---|---|---|---|---|---|

| 2021년 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | 2027년 | 2028년 | |

| 한국 보안시장 성장율 | 26.17% | 27.93% | 17.73% | 18.46% | 14.35% | 12.56% | 10.74% | 9.79% |

| Consumer price inflation(EIU) | 2.50% | 5.20% | 3.70% | 2.10% | 1.60% | 2.00% | 1.70% | 1.80% |

| 한국 보안시장 수량 성장율(A) | 23.09% | 21.61% | 13.53% | 16.02% | 12.55% | 10.35% | 8.89% | 7.85% |

| (Source: Statista Market Outlook Report-Security south Korea 2024.03.01, Economist Intelligence Unit_2023.12) |

| (단위: %, 배) |

| 구 분 | 실 적 | 추 정 | ||||||

|---|---|---|---|---|---|---|---|---|

| 2021년 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | 2027년 | 2028년 | |

| 세계 보안시장 성장율 | 26.55% | 25.32% | 18.86% | 17.08% | 13.09% | 11.62% | 10.13% | 9.15% |

| Consumer price inflation (EIU) | 2.50% | 5.20% | 3.70% | 2.10% | 1.60% | 2.00% | 1.70% | 1.80% |

| 세계 보안시장 수량 성장율(A) | 23.46% | 19.13% | 14.62% | 14.67% | 11.31% | 9.43% | 8.29% | 7.22% |

| Smart-D 수량 성장율 (예상계약 고려 실적 및 과거 실적)(B) |

N/A | N/A | 33.33% | 400.00% | 75.00% | 44.84% | 23.85% | 7.22% |

| 시장성장율 대비 초과성장 배수 (C=B/A)(*1) |

N/A | N/A | 2.28 | 27.26 | 6.63 | 4.75 | 2.88 | 1.00 |

| Smart-D 수량 성장율(추정) (D=A x C) |

N/A | N/A | N/A | N/A | N/A | 44.84% | 23.85% | 7.22% |

| (Source: Statista Market Outlook Report-Security Global 2024.03.01, Economist Intelligence Unit_2023.12) |

| (*1) Smart-D 제품의 최근 사업계획 예측치기준(2025년의 피합병법인 제시 예상 매출 수량) 수량 성장율이 시장 수량 성장율 대비 몇 배의 초과 성장이 달성되었는지 분석하여, 향후 3개년에 걸쳐 제품수량 성장율이 시장수량 성장율로 수렴하도록 선형으로 배수가 감소함을 가정하였으며, 각 시점별 시장성장율을 배수에 곱하여 제품의 시장진입에 따른 시장침투율을 고려한 조정성장율을 산정 적용하였습니다. |

| (주5) 판매단가의 경우, 2024년 예상 실적상의 판매단가를 기준으로 향후 Economist Intelligence Unit 상의 물가상승율 만큼 상승함을 가정하여 추정하였습니다. |

| (주6) ALPHA-B의 경우, 2023년 이후 매출이 존재하지 않아, 향후에도 매출이 발생하지 않는 것으로 가정하여 추정하였습니다. |

(주8) 정정 후

(가) 무선도청보안 매출의 추정

피합병법인의 무선도청보안 매출은 ALPHA-S, ALPHA-I, SMART-D, ALPHA-B 제품 매출로 구성되어 있으며, 무선도청 탐지 시스템인 ALPHA-S, ALPHA-I 매출이주력 제품입니다. 무선도청보안 제품별 기능은 다음과 같습니다.

| 구분 | 제품별 기능 |

|---|---|

| ALPHA-S | 집무실, 회의실, VIP실 등 중요장소에 설치되어 24시간 365일 실시간으로 무선도청을 자동 탐지하는 보안 시스템 |

| ALPHA-I | ALPHA-S의 추가적인 개발을 완료한 다음 제품으로, 집무실, 회의실, VIP실 등 중요장소에 설치되어인공지능(AI)으로 첨단 도청을 24시간 자동 탐지, 분석하는 방어 시스템 |

| SMART-D | ALPHA-S및 ALPHA-I 의 수출용 제품 |

| ALPHA-B | ALPHA-S의 주요 기능만 유지한 저가형 제품 |

평가기준일 기준 최근 3개년과 2024년 2분기의 과거 실적 및 향후 5개년에 대한 무선도청보안 제품매출액 추정은 다음과 같습니다.

| (단위: 개, 천원) |

| 구 분 | 실 적 | 추 정 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 2021년 | 2022년 | 2023년 | 2024년 2분기 |

2024년 (주1) |

2025년 | 2026년 | 2027년 | 2028년 | |

| ALPHA-S(주2) | 5,470,732 | 5,599,511 | 7,710,213 | 3,340,655 | 3,392,045 | - | - | - | - |

| 판매수량 | 387 | 394 | 537 | 243 | 246 | - | - | - | - |

| 판매단가 | 14,136 | 14,212 | 14,358 | 13,748 | 13,789 | 14,009 | 14,290 | 14,533 | 14,794 |

| ALPHA-I | - | - | - | 14,373 | 1,057,303 | 8,129,231 | 9,150,263 | 10,133,001 | 11,125,022 |

| 판매수량(주3) | - | - | - | 1 | 74 | 560 | 618 | 673 | 726 |

| 판매단가(주5) | - | - | - | 14,373 | 14,288 | 14,516 | 14,807 | 15,059 | 15,330 |

| SMART-D | - | 309,298 | 535,988 | 277,245 | 2,060,243 | 3,663,113 | 5,411,844 | 6,816,516 | 7,440,227 |

| 판매수량(주4) | - | 15 | 20 | 13 | 100 | 175 | 253 | 314 | 337 |

| 판매단가(주5) | - | 20,620 | 26,799 | 21,327 | 20,602 | 20,932 | 21,351 | 21,714 | 22,105 |

| ALPHA-B(주6) | 66,616 | 150,861 | 27,527 | - | - | - | - | - | - |

| 판매수량 | 6 | 14 | 2 | - | - | - | - | - | - |

| 판매단가 | 11,103 | 10,776 | 13,764 | - | - | - | - | - | - |

| 합 계 | 5,537,349 | 6,059,671 | 8,273,728 | 3,632,272 | 6,509,592 | 11,792,344 | 14,562,107 | 16,949,517 | 18,565,249 |

| (Source: 피합병법인 제시자료 및 한미회계법인 Analysis) |

| (주1) 2024년의 경우 실적치를 반영하였습니다. |

| (주2) ALPHA-S 제품의 경우, 2025년을 기점으로 ALPHA-I로 제품이 대체됨에 따라, 2024년의 기 계약된 매출 이후에는 매출이 발생하지 않는 것으로 가정하여 반영하였습니다. |

| (주3) ALPHA-I 제품의 2025년 매출 수량 의 경우, 피합병법인의 계약현황 및 잠재고객을 고려한 예상 실적치를 반영하였습니다. 또한, 2025년 이후 매출 추정 수량의 경우, 시장성장율을 적용하여 향후 매출 수량을 평가에 반영하였으며, 시장성장율의 경우, 무선도청보안 제품이 보안시장에 포함되는 제품으로 분류됨에 따라, 외부 전문 시장 조사기관인 Statista의 Market Outlook Report(Security South Korea - 2024.03.01) 상의 시장성장율에서 Economist Intelligence Unit 상의 물가상승율을 조정한 수량 기준의 성장율을 산정하여 평가에 적용하였습니다. 준용한 보고서상의 세부 시장 추정규모 및 조정 내역은 다음과 같습니다. |

| (단위: %, 배) |

| 구 분 | 실 적 | 추 정 | ||||||

|---|---|---|---|---|---|---|---|---|

| 2021년 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년(*1) | 2027년 | 2028년 | |

| 한국 보안시장 성장율 | 26.17% | 27.93% | 17.73% | 18.46% | 14.35% | 12.56% | 10.74% | 9.79% |

| Consumer price inflation(EIU) | 2.50% | 5.20% | 3.70% | 2.10% | 1.60% | 2.00% | 1.70% | 1.80% |

| 한국 보안시장 수량 성장율(A) | 23.09% | 21.61% | 13.53% | 16.02% | 12.55% | 10.35% | 8.89% | 7.85% |

| (Source: Statista Market Outlook Report-Security south Korea 2024.03.01, Economist Intelligence Unit_2023.12) | ||||||||||

| (*1) 2025년 ALPHA-I 매출 수량의 경우, 하기의 피합병법인 제시 각 고객별 예상 수주 수량을 준용하였으며, 2026년 이후 매출수량의 경우 2025년 예상 매출수량(560대)에서 한국 보안시장 수량 성장율에 따라 매출수량이 증가함을 가정하였습니다. 2025년 피합병법인 제시 수주의 세부 제시자료는 다음과 같습니다. | ||||||||||

공공기관 및 기존납품거래처의 경우, ALPHA-S가 ALPHA-I로 대체됨에 따라, ALPHA-S 2024년 실적판매수량(246대)과 ALPHA-I 2024년 실적판매수량(74대)의 합계(320대)가 2025년 한국 보안시장 성장율(12.55%)에 따라 증가한 360대를 추정에 반영하였으며, 이에 추가로 2023년 1차 수주를 수행하였던 H사의 계열사 및 사옥에 대한 본계약이 2025년 80대가 추가로 수주가 예상됩니다. 또한 N사의 경우 2024년 12월 계약 및 납품이 예정되어 있었으나, 국내 정치적 상황에 따른 납품처의 납품이 중지되어 기존 추진되던 보안 계약이 온기에 추정됨을 예상함에 따라 120대의 추가 수주를 예상하고 있습니다 이에 따라, 기존 거래처의 매출수량 이외의 추가적인 수주를 고려한 피합병법인의 제시 수주예상수치인 560대의 매출수량을 2025년에 반영하였습니다. |

||||||||||

| (주4) SMART-D의 매출 추정 수량의 경우, 해외 시장에 신규로 진입하는 단계임에 따라, 2024년의 매출 수량은 피합병법인 실적을 반영하였으며, 2025년 매출 수량은 피합병법인의 과거 수주 실적 및 향후 예상 수주건을 고려하여 추정된 2025년의 사업계획상 매출수량을 준용하여 추정하였습니다. 또한, 이후 기간에는 동 제품의 이전기간 매출수량 성장율과 이전기간 시장성장율을 비교하여 향후 3개년에 걸쳐 배수가 선형으로 감소하는 조정된 조정 시장성장율을 적용하여 향후 매출 수량을 평가에 반영하였습니다. 준용한 보고서상의 세부 시장 추정규모 및 신규 진입에 따른 조정내역은 다음과 같습니다. |

| (단위: %, 배) |

| 구 분 | 실 적 | 추 정 | ||||||

|---|---|---|---|---|---|---|---|---|

| 2021년 | 2022년 | 2023년 | 2024년 | 2025년 | 2026년 | 2027년 | 2028년 | |

| 세계 보안시장 성장율 | 26.55% | 25.32% | 18.86% | 17.08% | 13.09% | 11.62% | 10.13% | 9.15% |

| Consumer price inflation (EIU) | 2.50% | 5.20% | 3.70% | 2.10% | 1.60% | 2.00% | 1.70% | 1.80% |

| 세계 보안시장 수량 성장율(A) | 23.46% | 19.13% | 14.62% | 14.67% | 11.31% | 9.43% | 8.29% | 7.22% |

| Smart-D 수량 성장율 (예상계약 고려 실적 및 과거 실적)(B) |

N/A | N/A | 33.33% | 400.00% | 75.00% | 44.84% | 23.85% | 7.22% |

| 시장성장율 대비 초과성장 배수 (C=B/A)(*1) |

N/A | N/A | 2.28 | 27.26 | 6.63 | 4.75 | 2.88 | 1.00 |

| Smart-D 수량 성장율(추정) (D=A x C) |

N/A | N/A | N/A | N/A | N/A | 44.84% | 23.85% | 7.22% |

| (Source: Statista Market Outlook Report-Security Global 2024.03.01, Economist Intelligence Unit_2023.12) |

| (*1) Smart-D 제품의 최근 사업계획 예측치기준(2025년의 피합병법인 제시 예상 매출 수량) 수량 성장율이 시장 수량 성장율 대비 몇 배의 초과 성장이 달성되었는지 분석하여, 향후 3개년에 걸쳐 제품수량 성장율이 시장수량 성장율로 수렴하도록 선형으로 배수가 감소함을 가정하였으며, 각 시점별 시장성장율을 배수에 곱하여 제품의 시장진입에 따른 시장침투율을 고려한 조정성장율을 산정 적용하였습니다. 구체적으로, 2025년 Smart-D 매출수량의 경우, 피합병법인 제시 각 고객별 예상 수주 수량을 준용하였으며, 2025년 이후 매출수량의 경우 2025년 예상 매출수량(175대)를 기준으로 산정한 Smart-D의 2025년 예상 수량성장율 대비 세계 보안시장 수량 성장율을 비교하여 산정된 성장배수(6.63배)가 추정기간말인 2028년까지 시장성장율(1배)로 선형으로 수렴함을 가정하여 년도별로 산정한 배수에 각 년도별 세계 보안시장 수량 성장율을 곱하여 Smart-D의 연도별 수량 성장율을 반영하였습니다. Smart-D의 2024년 수량 성장율 실적이 400% 수준으로 매우 높은 성장율 추세를 고려할 때, 피합병법인이 제시한 2025년 예상 매출수량은 적절한 수준의 제시로 검토하였습니다. |

| (주5) 판매단가의 경우, 2024년 예상 실적상의 판매단가를 기준으로 향후 Economist Intelligence Unit 상의 물가상승율 만큼 상승함을 가정하여 추정하였습니다. |

| (주6) ALPHA-B의 경우, 2023년 이후 매출이 존재하지 않아, 향후에도 매출이 발생하지 않는 것으로 가정하여 추정하였습니다. |

(주9) 정정 전

1. 신주의 배정

| 구 분 | 내 용 |

|---|---|

| 신주의 종류 | 키움제8호기업인수목적㈜(합병법인)의 보통주(액면가 100원) |

| 합병신주의 배정조건 |

피합병법인 ㈜지슨의 주주명부에 기재되어 있는 보통주주에 대해 ㈜지슨의 보통주식(액면가 500원) 1주당 합병법인 제8호기업인수목적㈜의 보통주식의 보통주식(액면가 100원) 2.8500190주를 교부합니다. |

| 합병신주 배정기준일 |

2025년 07월 28일 (합병기일 예정일) |

| 신주배정시 발생하는단주처리방법 | 합병신주 또는 합병자사주의 배정으로 1주 미만의 단주가 발생하는 경우에는 단주가 귀속될 주주에게 합병신주의 주권상장일에 한국거래소에서 거래되는 종가를 기준으로 계산된 금액을 현금으로 지급합니다. |

| 주1) | 본 합병은 전자증권제도 시행에 따라 신주권교부가 이루어지지 않는 점 투자자께서는 참고해주시기 바랍니다. |

| [합병계약서] |

|

제2조 합병비율 및 합병시에 교부하는 주식의 총수 ① 존속회사와 소멸회사의 합병비율은 [ 1 : 2.8500190]으로 한다. 이에 따라 존속회사는 합병기일 현재 소멸회사의 주주명부에 등재된 주주들에 대하여 액면금 일백원인 존속회사의 신주(이하 “합병신주”) [ 49,389,368]주를 배정한다. ② 합병신주 또는 합병자사주의 배정으로 1주 미만의 단주가 발생하는 경우에는 단주가 귀속될 제2조 1항의 주주에게 합병신주의 주권상장일에 한국거래소에서 거래되는 종가를 기준으로 계산된 금액을 현금으로 지급한다. ③ 존속회사가 제2조 1항에 따라 발행하는 합병신주의 이익배당기산일은 [2025년 1월 1일]로 한다. |

| 주1) | 키움제8호기업인수목적㈜는 금번 합병을 진행하면서 키움제8호기업인수목적㈜의 주주 중 주식매수청구권을 행사하는 주주가 발생할 경우 해당 주식은 키움제8호기업인수목적㈜의 자기주식이 됩니다. |

(주9) 정정 후

1. 신주의 배정

| 구 분 | 내 용 |

|---|---|

| 신주의 종류 | 키움제8호기업인수목적㈜(합병법인)의 보통주(액면가 100원) |

| 합병신주의 배정조건 |

피합병법인 ㈜지슨의 주주명부에 기재되어 있는 보통주주에 대해 ㈜지슨의 보통주식(액면가 500원) 1주당 합병법인 제8호기업인수목적㈜의 보통주식의 보통주식(액면가 100원) 2.8500190주를 교부합니다. |

| 합병신주 배정기준일 |

2025년 07월 28일 (합병기일 예정일) |

| 신주배정시 발생하는단주처리방법 | 합병신주의 배정으로 1주 미만의 단주가 발생하는 경우에는 단주가 귀속될 주주에게 합병신주의 주권상장일에 한국거래소에서 거래되는 종가를 기준으로 계산된 금액을 현금으로 지급합니다. |

| 주1) | 본 합병은 전자증권제도 시행에 따라 신주권교부가 이루어지지 않는 점 투자자께서는 참고해주시기 바랍니다. |

| [합병계약서] |

|

제2조 합병비율 및 합병시에 교부하는 주식의 총수 ① 존속회사와 소멸회사의 합병비율은 [ 1 : 2.8500190]으로 한다. 이에 따라 존속회사는 합병기일 현재 소멸회사의 주주명부에 등재된 주주들에 대하여 액면금 일백원인 존속회사의 신주(이하 “합병신주”) [ 49,389,629]주를 배정한다. ② 합병신주의 배정으로 1주 미만의 단주가 발생하는 경우에는 단주가 귀속될 제2조 1항의 주주에게 합병신주의 주권상장일에 한국거래소에서 거래되는 종가를 기준으로 계산된 금액을 현금으로 지급한다. ③ 존속회사가 제2조 1항에 따라 발행하는 합병신주의 이익배당기산일은 [2025년 1월 1일]로 한다. |

| 주1) | 키움제8호기업인수목적㈜는 금번 합병을 진행하면서 키움제8호기업인수목적㈜의 주주 중 주식매수청구권을 행사하는 주주가 발생할 경우 해당 주식은 키움제8호기업인수목적㈜의 자기주식이 됩니다. |

(주10) 정정 전

6. 자기주식 등 소유현황 및 처리방침

증권신고서 제출일 현재 합병법인인 키움제8호기업인수목적㈜는 자기주식을 보유하고 있지않으며, 피합병법인인 ㈜지슨도 자기주식을 보유하고 있지 않습니다.

한편 금번 합병을 진행하는 과정에서 양사의 주주 중 주식매수청구권을 행사하는 주주가 발생할 경우 해당주식은 각사 자기주식이 되며, 합병비율에 따라 합병신주가 배정될 수 있습니다. 따라서 합병 과정에서 취득한 자기주식의 처분은 자본시장과 금융투자업에 관한 법률 제165조의5 제4항과 동법 시행령 제176조의7 제4항의 규정에 따라 당해 주식을 매수한 날로부터 5년 이내에 처분할 예정입니다.

(주10) 정정 후

6. 자기주식 등 소유현황 및 처리방침

증권신고서 제출일 현재 합병법인인 키움제8호기업인수목적㈜는 자기주식을 보유하고 있지않으며, 피합병법인인 ㈜지슨도 자기주식을 보유하고 있지 않습니다.

금번 합병을 진행하는 과정에서 양사의 주주 중 주식매수청구권을 행사하는 주주가 발생할 경우 해당주식은 각사 자기주식이 됩니다. 합병회사 키움제8호기업인수목적㈜는자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제7항에 따라 피합병회사 ㈜지슨의 자기주식에 대하여 합병신주를 배정할 수 없습니다. 합병 과정에서 취득한 자기주식의 처분은 자본시장과 금융투자업에 관한 법률 제165조의5 제4항과 동법 시행령 제176조의7 제4항의 규정에 따라 당해 주식을 매수한 날로부터 5년 이내에 처분할 예정입니다.

(주11) 정정 전

가. 합병시 발행되는 신주

합병법인인 키움제8호기업인수목적㈜는 합병대가로 신주를 발행하여 교부할 예정입니다. 당사는 합병기일 현재 ㈜지슨의 주주명부에 기재되어 있는 주주에 대하여 아래의 내용에 따라 키움제8호기업인수목적㈜의 기명식 보통주식 49,389,368주를 교부합니다.

| 신주배정내용 | 주요내용 |

|---|---|

| 신주의 종류 | 키움제8호기업인수목적㈜(합병법인)의 보통주 (액면금액 100원) |

| 합병신주의 배정조건 | 피합병법인인 ㈜지슨의 주주명부에 기재되어 있는 보통주 주주에 대하여 ㈜지슨 보통주(액면가 500원) 1주당 합병법인인 키움제8호기업인수목적㈜의 보통주(액면가 100원)2.8500190주를 교부합니다. |

| 합병신주 배정기준일 | 2025년 07월 28일 (합병기일 예정일) |

| 신주배정시 발생하는 단주의 처리 방법 |

합병신주 또는 합병자사주의 배정으로 1주 미만의 단주가 발생하는 경우에는 단주가 귀속될 주주에게 합병신주의 주권상장일에 한국거래소에서 거래되는 종가를 기준으로 계산된 금액을 현금으로 지급합니다. |

| 주1) | 본 합병은 전자증권제도 시행에 따라 신주권교부가 이루어지지 않는 점 투자자들께서는 참고해주시기 바랍니다. |

(주11) 정정 후

가. 합병시 발행되는 신주

합병법인인 키움제8호기업인수목적㈜는 합병대가로 신주를 발행하여 교부할 예정입니다. 당사는 합병기일 현재 ㈜지슨의 주주명부에 기재되어 있는 주주에 대하여 아래의 내용에 따라 키움제8호기업인수목적㈜의 기명식 보통주식 49,389,629주를 교부합니다.

| 신주배정내용 | 주요내용 |

|---|---|

| 신주의 종류 | 키움제8호기업인수목적㈜(합병법인)의 보통주 (액면금액 100원) |

| 합병신주의 배정조건 | 피합병법인인 ㈜지슨의 주주명부에 기재되어 있는 보통주 주주에 대하여 ㈜지슨 보통주(액면가 500원) 1주당 합병법인인 키움제8호기업인수목적㈜의 보통주(액면가 100원)2.8500190주를 교부합니다. |

| 합병신주 배정기준일 | 2025년 07월 28일 (합병기일 예정일) |

| 신주배정시 발생하는 단주의 처리 방법 |

합병신주의 배정으로 1주 미만의 단주가 발생하는 경우에는 단주가 귀속될 주주에게 합병신주의 주권상장일에 한국거래소에서 거래되는 종가를 기준으로 계산된 금액을 현금으로 지급합니다. |

| 주1) | 본 합병은 전자증권제도 시행에 따라 신주권교부가 이루어지지 않는 점 투자자들께서는 참고해주시기 바랍니다. |

(주12) 정정 전

라. 주식매수청구에 의해 취득한 자기주식의 처분

키움제8호기업인수목적㈜가 주식매수청구에 의해 취득한 자기주식의 처분은 「자본시장과 금융투자업에 관한 법률」 제165조의5 제4항과 동법 시행령 제176조의7 제4항의 규정에 따라 당해 주식을 매수한 날로부터 5년 이내에 처분할 예정입니다.

㈜지슨이 금번 합병을 진행하면서 주주 중 주식매수청구권을 행사하는 주주가 발생할 경우 해당 주식은 ㈜지슨의 자기주식이 되며 키움제8호기업인수목적㈜와 합병 시 합병비율에 따라 합병법인의 신주가 교부될 예정입니다. 이에 따라 취득한 자기주식의 처분은 「자본시장과 금융투자업에 관한 법률」제165조의5 제4항과 동법 시행령 제176조의7 제4항의 규정에 따라 당해 주식을 매수한 날로부터 5년 이내에 처분할 예정입니다.

(주12) 정정 후

라. 주식매수청구에 의해 취득한 자기주식의 처분

키움제8호기업인수목적㈜가 주식매수청구에 의해 취득한 자기주식의 처분은 「자본시장과 금융투자업에 관한 법률」 제165조의5 제4항과 동법 시행령 제176조의7 제4항의 규정에 따라 당해 주식을 매수한 날로부터 5년 이내에 처분할 예정입니다.

㈜지슨이 금번 합병을 진행하면서 주주 중 주식매수청구권을 행사하는 주주가 발생할 경우 해당 주식은 ㈜지슨의 자기주식이 되며 자본시장과 금융투자업에 관한 법률 시행령 제176조의5 제7항에 따라 피합병회사 ㈜지슨의 자기주식에 대하여합병회사 키움제8호기업인수목적㈜의 신주를 배정할 수 없습니다.

(주13) 정정 전

|

(2) 목표산업의 둔화 위험 피합병법인이 속한 정보보호산업은 PC, 인터넷, 스마트폰, IoT 기술 확산과 함께 해킹 및 도청 위협이 증가하면서 '19~'23년 연평균 10.77% 성장하여 약 17조원 규모를 형성하였으며, 특히 정보보안(Cyber Security) 부문은 동기간 연평균 14.16% 성장하여 고성장을 기록했습니다. 정부 역시 정보보안을 12대 국가전략기술로 지정하고, 2024년 8월 발표된 제1차 국가전략기술 육성 기본계획에 따라 2030년까지 정보보호산업 규모를 20조원으로 확대할 계획을 수립하는 등 정책적 지원을 강화하고 있어, 중장기적으로 높은 성장세가 지속될 것으로 전망됩니다. 한편 피합병법인의 주요 제품인 무선도청 보안, 무선백도어 보안, 불법촬영 보안 제품은 기존 정보보호산업 세부 분류로는 명확히 구분되지 않아, 대용 시장으로 Smart Home-Security 산업과 Cyber Security-Security Service 산업의 성장성을 참고하고 있습니다. 스마트홈 보안 시장은 2025년 약 1.9조원 규모에서 연평균 10.48% 성장하여 2029년 2.8조원에 이를 것으로 예상되며, 사이버 보안 관제 서비스 시장은 2025년 2.67조원에서 연평균 4.4% 성장하여 2029년 3.17조원 규모에 이를 것으로 전망됩니다. 피합병법인의 목표 시장 역시 이와 유사한 성장 잠재력을 가질 것으로 예상됩니다. 피합병법인의 주요 제품은 기존 산업 분류에 명확히 속하지 않기 때문에, 회사 자체적으로 무선도청 보안(8,521억원), 무선백도어 보안(6,964억원), 불법촬영 보안(2조 2,582억원) 제품의 유효시장(Service Available Market, SAM) 규모를 추정하였습니다. 또한 불법촬영 탐지 제품에 대해서는 렌탈 영업 구조를 지향하여, 최대 연간 약 7,400억원 규모의 렌탈 시장 잠재력을 예상하고 있습니다. 다만, 이 유효시장 규모는 피합병법인의 100% 침투 및 점유를 가정한 자체 추정치로, 다양한 변수에 따라 변동 가능성이 존재합니다. 정보보호 서비스는 실질적인 피해 발생 전까지 중요성이 저평가되는 경향이 있으며, 경기 침체나 공공 예산 긴축 시 수요 감소 위험에 노출될 수 있습니다. 그러나 해킹, 도청 위협의 증가와 정보보호에 대한 사회적 인식 강화, 정책적 지원 확대에 따라 정보보호산업의 성장세는 중장기적으로 지속될 가능성이 높습니다. 그럼에도 불구하고 경제·사회적 충격에 따라 정보보호 관련 투자 감소 및 예산 삭감이 발생할 경우, 정보보호산업 성장성이 둔화될 수 있으며, 이에 따라 피합병법인의 성장성 역시 저하될 수 있으므로 투자자 여러분께서는 이 점을 유의하시기 바랍니다. |

(전략)

2) 스마트홈 보안 산업, 사이버 보안 산업

한편 피합병법인이 정보보호산업에 속하기는 하나, 정보보호산업의 세부 시장 분류기준에 따라 피합병법인의 주요 제품인 무선도청보안, 무선백도어 보안, 불법촬영 보안 시스템을 분류하기에는 부적합한 측면이 있습니다. 이에 따라 피합병법인의 주요 제품별 목표 시장의 특성을 고려한 유사 시장으로 Smart Home - Security(무선도청보안, 불법촬영보안), Cyber Security-Security Service(무선백도어) 시장을 참고할 수 있습니다.

Smart Home - Security산업은 디지털 기반의 모션 센서 및 경보 시스템, 원격 제어 보안장치, 가정용 CCTV, 스마트 도어락 등이 포함된 시장입니다. 피합병법인의 무선도청 보안 및 불법촬영 보안 제품과 스마트홈 보안 제품은 1) 디지털 기기 간 연결을 기반으로 특정 공간의 위협을 실시간으로 탐지ㆍ제어하는 구조라는 점, 2) 고정형 센서를 기반으로 실시간 탐지와 자동 경고 기능 등을 수행한다는 점에서 유사한 대용시장으로 선정하였습니다. Statista에 따르면, 스마트홈 보안 시장 시장은 2025년 약 1.9조원에서 연평균 10.48% 성장해 2029년 2.8조원에 이를 것으로 전망되며, 해당 산업과 유사한 수요 구조를 지닌 피합병법인의 목표시장 역시 비슷한 수준의 성장 잠재력을 가질 것으로 예상됩니다.

| [국내 스마트홈-보안 시장규모] |

| 단위: 조 원 |

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025(E) | 2026(E) | 2027(E) | 2028(E) | 2029(E) | CAGR | |

| Total | 0.5 | 0.6 | 0.7 | 0.9 | 1.2 | 1.4 | 1.7 | 1.9 | 2.1 | 2.4 | 2.6 | 2.8 | 10.18% |

출처: Statista

Cyber Security - Security Service(무선백도어)산업은 피싱, 악성코드, 랜섬웨어 등 공격에 대응하기 위한 보안 관제 및 컨설팅 서비스로 구성된 시장이며, 피합병법인의 무선백도어 보안 장치는 백도어 위협을 탐지ㆍ관제하고 실시간 모니터링하는 시스템이라는 점에서 기술적 및 수요 구조적으로 유사성을 보입니다. Statista에 따르면, 해당 시장은 2025년 2.67조원에서 연평균 4.4% 성장하여 2029년 3.17조원 규모에 이를 것으로 전망됩니다. 해당 산업과 유사한 수요 구조를 지닌 피합병법인의 목표시장 역시 비슷한 수준의 성장 잠재력을 가질 것으로 예상됩니다.

| [국내 사이버 보안 - 보안서비스 시장규모] |

| 단위: 조 원 |

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025(E) | 2026(E) | 2027(E) | 2028(E) | 2029(E) | CAGR | |

| Total | 1.62 | 1.78 | 1.90 | 1.97 | 2.16 | 2.32 | 2.51 | 2.67 | 2.82 | 2.94 | 3.06 | 3.17 | 4.38% |

출처: Statista

(3) 합병법인 추정 유효시장

그러나 피합병법인이 목표로하는 무선도청 보안, 무선백도어 보안, 불법촬영 보안 시장은 현재 국내에서 제도적ㆍ기술적 정의가 명확히 정립되지 않은 특수한 분야로, 앞서 서술한 정보보호산업, Smart Home - Security, Cyber Security - Security Service 시장으로도 명확히 분류하기는 힘든 상황입니다. 이에 따라 피합병법인은 자체적으로 잠재고객군을 고려하여 유효시장(Service Available Marke, SAM)을 추정했습니다.

피합병법인의 무선도청 보안 제품의 유효시장은 8,521억원으로 추정됩니다. 해당 유효시장은 공공기관 및 공기업과 민간 기업을 잠재적 수요처로 설정하고 국가정보보안기본지침을 근거로 잠재 수요 물량을 추정함으로써 산출하였습니다.

| [도청 보안 제품 유효시장(SAM) 세부 산출 (2024년 기준)] |

| (단위: 개 / 대 / 억원) |

| 시장 구분 | 도입처(A) 주2) |

도입대수(B) 주3) |

추정수요대수(C) | 잠재시장 규모(D) | |

| C = A x B | D = C x 제품단가(주1) |

||||

| 공공 | 중앙 정부 | 60 | 10 | 600 | 120 |

|

외교부 (재외공관) |

173 | 5 | 865 | 173 | |

|

공기업 (시장형) |

497 | 4 | 1,988 | 398 | |

|

공기업 (준시장형) |

227 | 4 | 908 | 182 | |

|

준정부기관 (기금관리형) |

484 | 4 | 1,936 | 387 | |

|

준정부기관 (위탁집행형) |

433 | 4 | 1,732 | 346 | |

| 기타 공공기관 | 243 | 4 | 972 | 194 | |

| 지방자치단체 | 243 | 5 | 1,215 | 243 | |

| 지방 의회 | 243 | 5 | 1,215 | 243 | |

| 지방 공기업 | 418 | 4 | 1,672 | 334 | |

| 군 | 4,407 | 1 | 4,407 | 881 | |

| 민간 | 대기업 | 88 | 168 | 14,784 | 2,957 |

| 중견기업 | 3,438 | 3 | 9,378 | 2,063 | |

| 합계 | 8,521 | ||||

| 주1) | 무선도청 보안 시스템 구축에 필요한 제품, 유지보수 비용 등을 포함하여 2천만원으로 가정하였습니다. | ||||||||||||||||||||||||||||||||||||||||||||||

| 주2) |

|

||||||||||||||||||||||||||||||||||||||||||||||

| 주3) |

|

||||||||||||||||||||||||||||||||||||||||||||||

| 주4) |

중앙정부, 군을 제외한 공공부문은 국가정보원의 '국가 정보보안 기본지침' 에 따라 도입 대수를 산정하였습니다.

|

||||||||||||||||||||||||||||||||||||||||||||||

피합병법인의 무선백도어 보안 제품의 유효시장은 6,964억원으로 추정되며 공공 및 민간시장의 도입 가능 대상인 데이터센터, 규모별 전산실의 수와 무선백도어 보안 제품의 탐지영역을 기반한 잠재 수요 물량의 추정을 통해 시장 규모를 산정하였습니다.

| [무선백도어 보안 제품 유효시장(SAM) 세부 산출 (2023년 기준)] |

| (단위: 개 / 대 / 억원) |

| 시장 구분 | 설치처 |

도입 대수 |

추정수요 대수 |

잠재시장 규모 |

||

|---|---|---|---|---|---|---|

| A | B | C = A x B | D = C x제품단가(주1) | |||

| 공공 및 민간 |

데이터센터 (평균 4,837㎡) |

202 | 192 | 38,784 | 5,585 | |

|

하이퍼스케일 데이터센터 (22,500㎡ 이상) |

10 | 500 | 5,000 | 720 | ||

|

공공기관 전산실 |

소규모 (100㎡) |

346 | 4 | 1,384 | 200 | |

|

중형 (100㎡~300㎡미만) |

221 | 8 | 1,768 | 255 | ||

|

대형 (300㎡~500㎡미만) |

39 | 16 | 624 | 90 | ||

|

전용 (500㎡이상 1,000㎡미만) |

33 | 32 | 1,056 | 114 | ||

| 시장규모 합계 | 6,964 | |||||

| 주1) | 무선백도어 보안시스템 구축에 필요한 제품, 유지보수 비용 등을 포함하여 1천4백만원으로 가정하였습니다 | |||||||||||||||||||

| 주2) |

|

|||||||||||||||||||

피합병법인의 불법촬영 보안 제품의 유효시장 규모는 공중화장실 349억원, 교육 및 사회용 건물 화장실 6,382억원, 상업용 건물 화장실 1조 5,851억원으로, 총 2조 2,582억원 규모로 추정됩니다. 공중화장실은 공공데이터포털의 데이터를 기반으로, 정부청사, 도청, 시청, 구청 등 전국 공공기관 여자 화장실 31,713개의 배변 칸당 1대의 피합병법인 제품 탐지 모듈을 도입하는 기준으로 산정하였습니다.

| [불법촬영 보안 제품 유효시장(SAM) 세부 산출 (2023년 기준)] |

| (단위: 칸, 천원) |

| 구분 | 종류 | 시장 규모(추정) | |

| 화장실 칸 수 (A) |

판매액 A x 제품단가(주) |

||

| 공중화장실 | 정부청사, 도청, 시청, 구청, 의회, 교육청, 행정복지센터, 경찰서 등 |

31,713 | 34,884,300 |

| 교육 및 사회용 건물 화장실 | 문화 및 집회시설, 의료ㆍ운동 시설, 교육연구 및 복지시설, 관광 휴게시설 |

580,216 | 638,237,867 |

| 상업용 건물 화장실 |

근린생활시설, 판매, 운수, 숙박, 업무시설 |

1,441,009 | 1,585,109,476 |

| 합계 | 2,052,938 | 2,258,231,642 | |

| 출처 : KOSIS 국가통계포털, 전국 건축물 현황(국토교통부) |

| 주) | 상시형 불법촬영 탐지시스템 구축에 필요한 제품, 유지보수 비용 등을 포함하여 110만원으로 가정하였습니다 | ||||||||||||||||||||

| 주2) |

|

||||||||||||||||||||

또한 피합병법인은 고객의 초기 도입단가를 낮춰 빠른 시장 확대를 목표로 향후 판매(대당 110만원)보다 렌탈(월 3만원) 영업 구조를 지향하고 있습니다. 이러한 렌탈 영업 구조는 일회성 제품 판매보다 지속적인 현금흐름을 창출할 수 있게하여 안정적인 수입원으로써 회사의 재무 안정성에도 큰 기여를 할 것으로 기대됩니다. 상시형 불법촬영 탐지시스템의 렌탈 기준 최대 서비스 가능 유효시장(SAM) 규모는 연간 약 7,400억원에 이를 것으로 추정됩니다. 참고로, 피합병법인이 벤치마킹 중인 비데 시장(화장실 설치, 렌탈)의 경우 현재 보급률 40% 선에 연간 5,000억원 규모의 안정적인 렌탈 시장이 형성되어 있는 점을 감안하면 상시형 불법촬영 탐지시스템의 렌탈 유효시장 추정이 무리한 수준은 아닌 것으로 판단됩니다.

| [불법촬영 보안 제품 - 렌탈 유효시장(SAM) 세부 산출 (2023년 기준)] |

| (단위: 칸, 천원) |

| 구분 | 종류 | 시장 규모(추정) | |

| 화장실 칸 수 A |

판매액 A x 렌탈가격(주) |

||

| 공중화장실 | 정부청사, 도청, 시청, 구청, 의회, 교육청, 행정복지센터, 경찰서 등 |

31,713 | 11,416,680 |

| 교육 및 사회용 건물 화장실 | 문화 및 집회시설, 의료ㆍ운동 시설, 교육연구 및 복지시설, 관광 휴게시설 |

580,216 | 208,877,847 |

| 상업용 건물 화장실 |

근린생활시설, 판매, 운수, 숙박, 업무시설 |

1,441,009 | 518,763,101 |

| 합계 | 2,052,938 | 739,057,628 | |

| 출처 : KOSIS 국가통계포털, 전국 건축물 현황(국토교통부) |

| 주) | 상시형 불법촬영 탐지시스템 월 렌탈가격 3만원, 1년 렌탈비용 36만원을 적용하였습니다. |

(후략)

(주13) 정정 후

|

(2) 목표산업의 둔화 위험 피합병법인이 속한 정보보호산업은 PC, 인터넷, 스마트폰, IoT 기술 확산과 함께 해킹 및 도청 위협이 증가하면서 '19~'23년 연평균 10.77% 성장하여 약 17조원 규모를 형성하였으며, 특히 정보보안(Cyber Security) 부문은 동기간 연평균 14.16% 성장하여 고성장을 기록했습니다. 정부 역시 정보보안을 12대 국가전략기술로 지정하고, 2024년 8월 발표된 제1차 국가전략기술 육성 기본계획에 따라 2030년까지 정보보호산업 규모를 20조원으로 확대할 계획을 수립하는 등 정책적 지원을 강화하고 있어, 중장기적으로 높은 성장세가 지속될 것으로 전망됩니다. 한편 피합병법인의 주요 제품인 무선도청 보안, 무선백도어 보안, 불법촬영 보안 제품은 기존 정보보호산업 세부 분류로는 명확히 구분되지 않아, 대용 시장으로 Smart Home-Security 산업과 Cyber Security-Security Service 산업의 성장성을 참고하고 있습니다. 스마트홈 보안 시장은 2025년 약 1.9조원 규모에서 연평균 10.48% 성장하여 2029년 2.8조원에 이를 것으로 예상되며, 사이버 보안 관제 서비스 시장은 2025년 2.67조원에서 연평균 4.4% 성장하여 2029년 3.17조원 규모에 이를 것으로 전망됩니다. 피합병법인의 목표 시장 역시 이와 유사한 성장 잠재력을 가질 것으로 예상됩니다. 피합병법인의 주요 제품은 기존 산업 분류에 명확히 속하지 않기 때문에, 회사 자체적으로 무선도청 보안(7,894억원), 무선백도어 보안(6,928억원), 불법촬영 보안(2조 2,555억원) 제품의 유효시장(Service Available Market, SAM) 규모를 추정하였습니다. 또한 불법촬영 탐지 제품에 대해서는 렌탈 영업 구조를 지향하여, 최대 연간 약 7,400억원 규모의 렌탈 시장 잠재력을 예상하고 있습니다. 다만, 이 유효시장 규모는 피합병법인의 기존 누적매출을 제외하고 긱 시장에 대한 100% 침투 및 점유를 가정한 자체 추정치로, 다양한 변수에 따라 변동 가능성이 존재합니다. 정보보호 서비스는 실질적인 피해 발생 전까지 중요성이 저평가되는 경향이 있으며, 경기 침체나 공공 예산 긴축 시 수요 감소 위험에 노출될 수 있습니다. 그러나 해킹, 도청 위협의 증가와 정보보호에 대한 사회적 인식 강화, 정책적 지원 확대에 따라 정보보호산업의 성장세는 중장기적으로 지속될 가능성이 높습니다. 그럼에도 불구하고 경제·사회적 충격에 따라 정보보호 관련 투자 감소 및 예산 삭감이 발생할 경우, 정보보호산업 성장성이 둔화될 수 있으며, 이에 따라 피합병법인의 성장성 역시 저하될 수 있으므로 투자자 여러분께서는 이 점을 유의하시기 바랍니다. |

(전략)

(2) 스마트홈 보안 산업, 사이버 보안 산업

한편 피합병법인이 정보보호산업에 속하기는 하나, 정보보호산업의 세부 시장 분류기준에 따라 피합병법인의 주요 제품인 무선도청보안, 무선백도어 보안, 불법촬영 보안 시스템을 분류하기에는 부적합한 측면이 있습니다. 이에 따라 피합병법인의 주요 제품별 목표 시장의 특성을 고려한 유사 시장으로 Smart Home - Security(무선도청보안, 불법촬영보안), Cyber Security-Security Service(무선백도어) 시장을 참고할 수 있습니다.

Smart Home - Security산업은 디지털 기반의 모션 센서 및 경보 시스템, 원격 제어 보안장치, 가정용 CCTV, 스마트 도어락 등이 포함된 시장입니다. 피합병법인의 무선도청 보안 및 불법촬영 보안 제품과 스마트홈 보안 제품은 1) 디지털 기기 간 연결을 기반으로 특정 공간의 위협을 실시간으로 탐지ㆍ제어하는 구조라는 점, 2) 고정형 센서를 기반으로 실시간 탐지와 자동 경고 기능 등을 수행한다는 점에서 유사한 대용시장으로 선정하였습니다. Statista에 따르면, 스마트홈 보안 시장 시장은 2025년 약 1.9조원에서 연평균 10.48% 성장해 2029년 2.8조원에 이를 것으로 전망되며, 해당 산업과 유사한 수요 구조를 지닌 피합병법인의 목표시장 역시 비슷한 수준의 성장 잠재력을 가질 것으로 예상됩니다.

| [국내 스마트홈-보안 시장규모] |

| 단위: 조 원 |

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024(E) | 2025(E) | 2026(E) | 2027(E) | 2028(E) | 2029(E) | CAGR | |

| Total | 0.5 | 0.6 | 0.7 | 0.9 | 1.2 | 1.4 | 1.7 | 1.9 | 2.1 | 2.4 | 2.6 | 2.8 | 10.18% |

| 출처: Statista Market Outlook Report- Smart Home - Security south Korea 2024.03.01 |

Cyber Security - Security Service(무선백도어)산업은 피싱, 악성코드, 랜섬웨어 등 공격에 대응하기 위한 보안 관제 및 컨설팅 서비스로 구성된 시장이며, 피합병법인의 무선백도어 보안 장치는 백도어 위협을 탐지ㆍ관제하고 실시간 모니터링하는 시스템이라는 점에서 기술적 및 수요 구조적으로 유사성을 보입니다. Statista에 따르면, 해당 시장은 2025년 2.67조원에서 연평균 4.4% 성장하여 2029년 3.17조원 규모에 이를 것으로 전망됩니다. 해당 산업과 유사한 수요 구조를 지닌 피합병법인의 목표시장 역시 비슷한 수준의 성장 잠재력을 가질 것으로 예상됩니다.

| [국내 사이버 보안 - 보안서비스 시장규모] |

| 단위: 조 원 |

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024(E) | 2025(E) | 2026(E) | 2027(E) | 2028(E) | 2029(E) | CAGR | |

| Total | 1.62 | 1.78 | 1.90 | 1.97 | 2.16 | 2.32 | 2.51 | 2.67 | 2.82 | 2.94 | 3.06 | 3.17 | 4.38% |

| 출처: Statista Market Outlook Report-Cybersecurity - Security Services south Korea 2024.06.01 |

(3) 합병법인 추정 유효시장

그러나 피합병법인이 목표로하는 무선도청 보안, 무선백도어 보안, 불법촬영 보안 시장은 현재 국내에서 제도적ㆍ기술적 정의가 명확히 정립되지 않은 특수한 분야로, 앞서 서술한 정보보호산업, Smart Home - Security, Cyber Security - Security Service 시장으로도 명확히 분류하기는 힘든 상황입니다. 이에 따라 피합병법인은 자체적으로 잠재고객군을 고려하여 유효시장(Service Available Marke, SAM)을 추정했습니다.

피합병법인의 무선도청 보안 제품의 유효시장은 7,894억원으로 추정됩니다. 해당 유효시장은 공공기관 및 공기업과 민간 기업을 잠재적 수요처로 설정하고 국가정보보안기본지침을 근거로 잠재 수요 물량을 추정함으로써 산출하였습니다.

| [도청 보안 제품 유효시장(SAM) 세부 산출 (2024년 기준)] |

| (단위: 개 / 대 / 억원) |

| 시장 구분 | 도입처(A) 주2) |

도입대수(B) 주3) |

추정수요대수(C) | 잠재시장 규모(D) | |

| C = A x B | D = C x 제품단가(주1) |

||||

| 공공 | 중앙 정부 | 60 | 10 | 600 | 120 |

|

외교부 (재외공관) |

173 | 5 | 865 | 173 | |

|

공기업 (시장형) |

497 | 4 | 1,988 | 398 | |

|

공기업 (준시장형) |

227 | 4 | 908 | 182 | |

|

준정부기관 (기금관리형) |

484 | 4 | 1,936 | 387 | |

|

준정부기관 (위탁집행형) |

433 | 4 | 1,732 | 346 | |

| 기타 공공기관 | 243 | 4 | 972 | 194 | |

| 지방자치단체 | 243 | 5 | 1,215 | 243 | |

| 지방 의회 | 243 | 5 | 1,215 | 243 | |

| 지방 공기업 | 418 | 4 | 1,672 | 334 | |

| 군 | 4,407 | 1 | 4,407 | 881 | |

| 민간 | 대기업 | 88 | 168 | 14,784 | 2,957 |

| 중견기업 | 3,438 | 3 | 9,378 | 2,063 | |

| 합계(E) | 8,521 | ||||

| 피합병법인 창립 이후 무선도청 보안 제품 누적 매출(F) | 627 | ||||

| 유효시장(E-F) | 7,894 | ||||

| 주1) | 무선도청 보안 시스템 구축에 필요한 제품, 유지보수 비용 등을 포함하여 2천만원으로 가정하였습니다. | ||||||||||||||||||||||||||||||||||||||||||||||

| 주2) |

|

||||||||||||||||||||||||||||||||||||||||||||||

| 주3) |

|

||||||||||||||||||||||||||||||||||||||||||||||

| 주4) |

중앙정부, 군을 제외한 공공부문은 국가정보원의 '국가 정보보안 기본지침' 에 따라 도입 대수를 산정하였습니다.

|

||||||||||||||||||||||||||||||||||||||||||||||

피합병법인의 무선백도어 보안 제품의 유효시장은 6,928억원으로 추정되며 공공 및 민간시장의 도입 가능 대상인 데이터센터, 규모별 전산실의 수와 무선백도어 보안 제품의 탐지영역을 기반한 잠재 수요 물량의 추정을 통해 시장 규모를 산정하였습니다.

| [무선백도어 보안 제품 유효시장(SAM) 세부 산출 (2023년 기준)] |

| (단위: 개 / 대 / 억원) |

| 시장 구분 | 설치처 |

도입 대수 |

추정수요 대수 |

잠재시장 규모 |

||

|---|---|---|---|---|---|---|

| A | B | C = A x B | D = C x제품단가(주1) | |||

| 공공 및 민간 |

데이터센터 (평균 4,837㎡) |

202 | 192 | 38,784 | 5,585 | |

|

하이퍼스케일 데이터센터 (22,500㎡ 이상) |

10 | 500 | 5,000 | 720 | ||

|

공공기관 전산실 |

소규모 (100㎡) |

346 | 4 | 1,384 | 200 | |

|

중형 (100㎡~300㎡미만) |

221 | 8 | 1,768 | 255 | ||

|

대형 (300㎡~500㎡미만) |

39 | 16 | 624 | 90 | ||

|

전용 (500㎡이상 1,000㎡미만) |

33 | 32 | 1,056 | 114 | ||

| 합계(E) | 6,964 | |||||

| 피합병법인 창립 이후 무선백도어 보안 제품 누적 매출(F) | 36 | |||||

| 유효시장(E-F) | 6,928 | |||||

| 주1) | 무선백도어 보안시스템 구축에 필요한 제품, 유지보수 비용 등을 포함하여 1천4백만원으로 가정하였습니다 | |||||||||||||||||||

| 주2) |

|

|||||||||||||||||||

피합병법인의 불법촬영 보안 제품의 유효시장 규모는 공중화장실 349억원, 교육 및 사회용 건물 화장실 6,382억원, 상업용 건물 화장실 1조 5,851억원으로, 총 2조 2,582억원 규모로 추정되며 피합병법인의 창립 이후 불법촬영 보안 제품의 누적 매출을 제외한 유효시장은 2조 2.555억원으로 추정됩니다. 공중화장실은 공공데이터포털의 데이터를 기반으로, 정부청사, 도청, 시청, 구청 등 전국 공공기관 여자 화장실 31,713개의 배변 칸당 1대의 피합병법인 제품 탐지 모듈을 도입하는 기준으로 산정하였습니다.

| [불법촬영 보안 제품 유효시장(SAM) 세부 산출 (2023년 기준)] |

| (단위: 칸, 억 원) |

| 구분 | 종류 | 시장 규모(추정) | |

| 화장실 칸 수 (A) |

판매액 A x 제품단가(주) |

||

| 공중화장실 | 정부청사, 도청, 시청, 구청, 의회, 교육청, 행정복지센터, 경찰서 등 |

31,713 | 349 |

| 교육 및 사회용 건물 화장실 | 문화 및 집회시설, 의료ㆍ운동 시설, 교육연구 및 복지시설, 관광 휴게시설 |

580,216 | 6,382 |

| 상업용 건물 화장실 |

근린생활시설, 판매, 운수, 숙박, 업무시설 |

1,441,009 | 15,851 |

| 합계(B) | 2,052,938 | 22,582 | |

| 피합병법인 창립 이후 불법촬영 보안 제품 누적 매출(C) | 27 | ||

| 유효시장(B-C) | 22,555 | ||

| 출처 : KOSIS 국가통계포털, 전국 건축물 현황(국토교통부) |

| 주) | 상시형 불법촬영 탐지시스템 구축에 필요한 제품, 유지보수 비용 등을 포함하여 110만원으로 가정하였습니다 | ||||||||||||||||||||

| 주2) |

|

||||||||||||||||||||

또한 피합병법인은 고객의 초기 도입단가를 낮춰 빠른 시장 확대를 목표로 향후 판매(대당 110만원)보다 렌탈(월 3만원) 영업 구조를 지향하고 있습니다. 이러한 렌탈 영업 구조는 일회성 제품 판매보다 지속적인 현금흐름을 창출할 수 있게하여 안정적인 수입원으로써 회사의 재무 안정성에도 큰 기여를 할 것으로 기대됩니다. 상시형 불법촬영 탐지시스템의 렌탈 기준 최대 서비스 가능 유효시장(SAM) 규모는 연간 7,364억원에 이를 것으로 추정됩니다. 참고로, 피합병법인이 벤치마킹 중인 비데 시장(화장실 설치, 렌탈)의 경우 현재 보급률 40% 선에 연간 5,000억원 규모의 안정적인 렌탈 시장이 형성되어 있는 점을 감안하면 상시형 불법촬영 탐지시스템의 렌탈 유효시장 추정이 무리한 수준은 아닌 것으로 판단됩니다.

| [불법촬영 보안 제품 - 렌탈 유효시장(SAM) 세부 산출 (2023년 기준)] |

| (단위: 칸, 억 원) |

| 구분 | 종류 | 시장 규모(추정) | |

| 화장실 칸 수 A |

판매액 A x 렌탈가격(주) |

||

| 공중화장실 | 정부청사, 도청, 시청, 구청, 의회, 교육청, 행정복지센터, 경찰서 등 |

31,713 | 114 |

| 교육 및 사회용 건물 화장실 | 문화 및 집회시설, 의료ㆍ운동 시설, 교육연구 및 복지시설, 관광 휴게시설 |

580,216 | 2,089 |

| 상업용 건물 화장실 |

근린생활시설, 판매, 운수, 숙박, 업무시설 |

1,441,009 | 5,188 |

| 합계(B) | 2,052,938 | 7,391 | |

| 피합병법인 창립 이후 불법촬영 보안 제품 누적 매출(C) | 27 | ||

| 유효시장(B-C) | 7,364, | ||

| 출처 : KOSIS 국가통계포털, 전국 건축물 현황(국토교통부) |

| 주) | 상시형 불법촬영 탐지시스템 월 렌탈가격 3만원, 1년 렌탈비용 36만원을 적용하였습니다. |

(후략)

(주14) 정정 전

|

(3) 정부 정책 변화에 따른 위험 피합병법인의 주요 제품인 무선도청 탐지시스템, 무선백도어 탐지시스템, 불법촬영 탐지시스템은 현재까지 이를 의무적으로 도입하도록 규정한 법령이나 제도는 존재하지 않습니다. 그러나 보안 제품 특성상 관련 법·제도 및 정부 정책 변화에 따라 시장 수요와 매출 구조에 직·간접적인 영향을 받을 수 있습니다. 특히 공공 부문 납품 비중이 높은 구조적 특성상 부정적 정책 변화에 노출될 가능성도 있으나, 그 가능성은 제한적인 것으로 판단됩니다. |

피합병법인의 주요 제품인 무선도청 탐지시스템, 무선백도어 탐지시스템, 불법촬영 탐지시스템의 경우 증권신고서 제출일 현재 해당 제품을 의무적으로 도입해야 하는 보안 관련 법령 혹은 제도는 없는 상황입니다. 그럼에도 불구하고 보안 제품의 특성 상 관련 법ㆍ제도 및 정부정책의 방향에 따라 시장 수요와 매출 구조가 직ㆍ간접적으로 영향을 받을 수 있습니다. 특히 피합병법인은 공공 부문 납품 비중이 높은 구조로 인해 정부 정책 및 규제 변화에 부정적인 영향을 받을 수도 있으나, 그 가능성은 제한적인 것으로 판단됩니다.

정책현황

-무선도청 보안 제품

「국가정보보안기본지침」 제93조에 따르면, 주요 기관은 도청 탐지ㆍ예방을 위한 기술적 보안대책을 수립ㆍ시행할 것을 권고하고 있습니다. 이에 따라 정치권은 해당 지침을 기반으로 국가기관에 도청 대책 미비를 지적하며 제20대, 21대 국회를 거치며「통신비밀보호법」개정안을 발의한 바 있습니다. 비록 해당 법안이 입법되지는 못했으나 이는 정치권 역시 도청 보안의 중요성을 인식하고 있는 사례로 판단되며, 더 나아가 2023년 4월 대통령실 불법도청 의혹 사태가 발생하며 사회적으로도 도청 보안에 관한 인식이 확대되고 있습니다. 향후 사회의 도청 보안 관련 인식과 중요성이 증가하여 도청 보안 관련 물리적ㆍ기술적 보안대책의 수립ㆍ시행이 의무화되고 이를 미비할 시 벌과규정이 만들어 지는 등 법제화 혹은 정책 변화가 이루어지게 된다면 공공부문 도청보안시장에서 누적 점유율 98.77%을 차지하고 있는 피합병법인의 도청보안 제품이 공공부문에 빠르게 침투하며 수혜를 볼 가능성이 존재합니다.

| 「국가정보보안기본지침」 제93조 부분 발췌 |

|

제93조(대도청 측정) ① 각급기관의 장은 다음 각 호의 어느 하나에 해당하는 시설ㆍ장소에 대하여 각종 수단에 의한 도청으로부터 정보유출을 방지하기 위한 정책 또는 계획 수립 등 관리적 보안대책, 도청을 예방 또는 탐지ㆍ발견할 수 있는 물리적ㆍ기술적 보안대책을 수립ㆍ시행하여야 한다. <개정 2021.11.1.> 1. 기관 청사(신축, 이전 또는 증축, 개축, 대규모 수선 등) 2. 기관장실, 회의실 등 중요업무 장소 3. 중요회의ㆍ회담ㆍ협상ㆍ행사 장소 4. 기타 대도청 측정이 필요하다고 판단되는 시설ㆍ장소ㆍ장비 ② 각급기관의 장은 제1항에 따른 시설ㆍ장소에 대하여 자체 또는

「통신비밀보호법」 제10조의3에 따른 불법감청설비탐지업자 활용 등을 통해 대도청 측정을 실시하여야 한다. 다만, 다음 각 호에 해당하는 시설ㆍ장소에 대하여는 국가정보원장에게 대도청 측정을 요청할 수 있다. 1. 국가기관의 장 또는 상급기관의 장이 관리하는 시설ㆍ장소 2. 하급기관의 장이 관리하는 시설ㆍ장소 중에서 관계 상급기관의 장이 국가안보 및 국익 보호를 위하여 필요하다고 판단하는 시설ㆍ장소 |

| 20대 국회 「통신비밀보호법 일부개정법률안」 (강석호의원 등 12인 발의) |

|

제14조의2(국가기관 등의 의무) 국회ㆍ법원ㆍ헌법재판소ㆍ중앙선거관리위원회ㆍ중앙행정기관(대통령 소속 기관 및 국무총리 소속 기관을 포함한다)ㆍ지방자치단체와 그 소속ㆍ산하기관 및 공공기관의 장은 무선불법감청장치 색출과 각종 불법감청 위해 요소를 제거하여 불법감청에 따른 정보유출을 방어하기 위하여 다음 각 호의 시설 및 장소에 대하여 불법감청탐지장비 등을 설치하는 등 보안대책을 강구하고 지속적으로 관리 및 감독하여야 한다. 1. 기관장실, 회의실 등 중요 및 보안 시설 2. 중요 협상 회의나 회담장소 또는 불법감청에 취약하거나 불법감청의심 징후가 있는 장소 |

| 21대 「통신비밀보호법 일부개정법률안」 (김종민의원 등 10인 발의) |

|

제14조의2(국가기관 등의 의무) 국회ㆍ법원ㆍ헌법재판소ㆍ중앙선거관리위원회의 행정사무를 처리하는 기관의 장, 중앙행정기관(대통령 소속 기관 및 국무총리 소속 기관을 포함한다)의 장, 지방자치단체와 그 소속 산하기관의 장, 그 밖에 대통령령으로 정하는 국가기관 및 공공단체의 장은 다음 각 호의 시설 및 장소에 불법감청설비탐지 장비를 설치하는 등 무선불법감청에 따른 정보유출을 방어하기 위한 보안대책을 강구하여야 한다. 1. 기관장실, 회의실 등 중요보안시설 2. 중요한 협상, 회담 장소 또는 불법감청에 취약하거나 불법감청의 징후가 있는 장소 |

-무선백도어 보안 제품

2024년 1월 23일 시행된 「정보통신망법 일부개정법률안」(의안번호: 2121563)은 백도어 해킹에 대한 제재 및 예방 법적 근거를 마련한 첫 사례로, 해당 개정안은 정보통신망의 정상적인 보호ㆍ인증 절차를 우회하여 정보통신망에 접근할 수 있도록 하는 프로그램이나 기술적 장치 등을 정보통신망 또는 이와 관련된 정보시스템에 설치하거나 이를 전달ㆍ유포하는 무선백도어 해킹을 명시적으로 금지하고, 이를 어길 시 처벌을 할 수 있는 벌과규정 근거도 마련하였습니다. 이는 곧 무선백도어 위협에 대한 사회적 관심과 중요성을 가늠할 수 있는 사례로, 무선 백도어 보안 시장 개화를 앞당길 수 있는 긍정적 신호입니다.

| [「정보통신망 이용촉진 및 정보보호 등에 관한 법률」 신구조문대비표 ] |

| 현 행 | 개 정 안 |

|---|---|

| 제48조(정보통신망 침해행위 등의 금지) ① ∼ ③ (생 략) |

제48조(정보통신망 침해행위 등의 금지) ① ∼ ③ (현행과 같음) |

|

<신 설> |

④ 누구든지 정당한 사유 없이 정보통신망의 정상적인 보호ㆍ인증 절차를 우회하여 정보통신망에 접근할 수 있도록 하는 프로그램이나 기술적 장치 등을 정보통신망 또는 이와 관련된 정보시스템에 설치하거나 이를 전달ㆍ유포하여서는 아니 된다. |

| 제71조(벌칙) ① 다음 각 호의 어느 하나에 해당하는 자는 5년 이하의 징역 또는 5천만원 이하의 벌금에 처한다. |

제71조(벌칙) ① ------------------------------------ ---------------------------------------------------- ---------------. |

| 1. ∼ 8. 삭 제 | |

| <신 설> | 9. 제23조의5제1항을 위반하여 ----------------- --------------. |

| <신 설> | 10. 제23조의5제4항에 따른 목적 --------------- --------------. |

| 9.ㆍ10. (생 략) | 11.ㆍ12. (현행 제9호 및 제10호와 같음) |

|

<신 설> |

13. 제48조제4항을 위반하여 프로그램이나 기술적 장치 등을 정보통신망 또는 이와 관련된 정보시스템에 설치하거나 이를 전달ㆍ유포한 자 |

| 11. (생 략) | 14. (현행 제11호와 같음) |

| ② 제1항제9호의 미수범은 처벌한다. | ② 제1항제11호 ---------------. |

| 출처: 국회 의안정보시스템 |

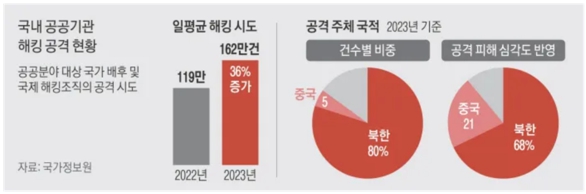

또한 2024년 10월, 정무위원회 금융감독원 국정감사에서 금융기관들의 무선백도어 해킹 대비 실태에 대해 질의하고 금융감독원장에게 무선백도어 보안에 대해 촉구한 바 있습니다. 실제로 국정감사 이후에 증권사, 보험사, 캐피탈 등을 포함한 80여 곳의 금융기관과 타 산업의 기관에서도 피합병법인의 무선백도어 제품 도입 문의가 이루어지고 있습니다.

| [무선백도어 해킹 대책 촉구에 관한 국정감사] |

|

|

|

2024.10_정무위원회_금융감독원_국정감사_부분발췌 |

| 출처: 피합병법인 제공, 2024.10 정무위원회 금융감독원 국정감사 부분발췌 |

이처럼 정치권에서 무선백도어 보안에 대한 중요성을 인식하고 여러 기관이 도입 중인만큼 현재 피합병법인에 우호적인 규제환경이 형성되어 있다고 판단됩니다.

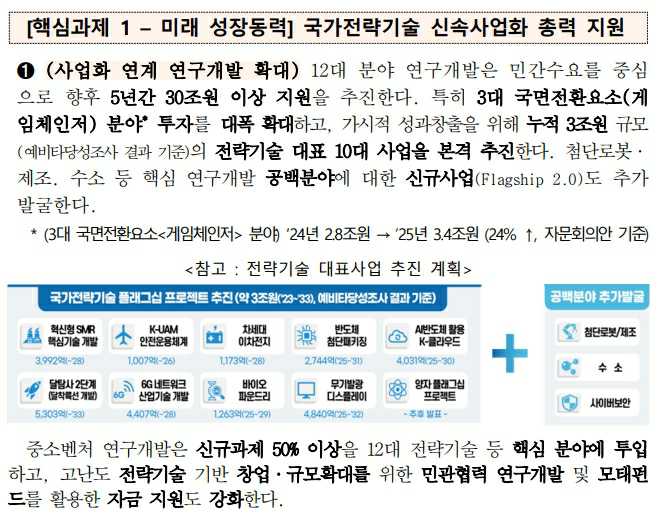

한 편 정부는 고도화되는 사이버 공격에 대응하기 위해 2022년 10월 사이버 보안을 12대 국가전략기술 중 하나로 선정하였고, 관련 전략 이행안 기반 정책ㆍ투자지원 집중, 인재, 국제협력, 산학연 거점 등 전략기술 육성기반 확충, 기술주권 국가전략 총괄 추진체계 확립계획을 발표하였습니다. 그 중 사이버 보안 분야에서는 데이터ㆍAI 보안, 네트워크ㆍ클라우드 보안, 디지털 취약점 분석ㆍ대응, 신산업ㆍ가상융합 보안 4가지 세부 중심기술을 설정하고 단기-중장기 기술개발 방향을 제시하였습니다.

그리고 2024년 8월 제1차 국가전략기술 육성 기본계획('24~'28)에 따라 12대 국가전략기술에 대해 5년간 30조원 이상 지원하며 전략기술들의 신속사업화 지원이 예정되어있습니다. 이러한 정책에 따라 국내 정보보호산업의 신기술 분야에 투자가 촉진되며 산업은 성장할 것으로 전망됩니다. 또한 피합병법인의 무선도청 보안, 무선 백도어 보안 기술제품은 데이터ㆍAI 보안,디지털 취약점 분석ㆍ대응 분야와 관련이 있어 직접적인 수혜 가능성도 존재합니다.

| ['22.10.28 국가전략기술 육성방안] |

|

|

국가전략기술-사이버보안 |

|

|

국가전략기술-사이버보안 세부기술 |

|

|

국가전략기술 - 투자계획 |

| 출처: 2022.10 국가전략기술 육성방안, 2024.08 제1차 국가전략기술 육성 기본계획 |

-불법촬영 보안 제품

2023년 7월 「공중화장실 등에 관한 법률」이 개정되어 공중화장실 등에 대한 연 2회 이상 정기점검 의무를 부과하고 있으며 또한 서울시와 서울시교육청도 유사하게 상시 점검체계 구축 및 재정지원 조례를 마련하였습니다.

| 공중화장실 불법촬영 예방 관련 법률 | ||

|---|---|---|

| 공중화장실 등에 관한 법률 |

서울특별시 공공화장실 등의 불법촬영 예방 조례 |

서울특별시교육청 화장실 등의 불법촬영 예방 조례 |

|

제12조(시설 점검) 시장ㆍ군수ㆍ구청장은 공중화장실 등에 대하여 제7조ㆍ제7조의2 및 제8조에 따라 유지ㆍ관리되고 있는지를 확인하기 위하여 |

제3조(시장의 책무) 서울특별시장(이하 "시장"이라 한다)은 시민의 편익을 증진하고 불법촬영으로부터 안전한 공공 화장실 등의 이용을 위하여 불법촬영 예방에 필요한 시책을 마련하도록 노력하여야 한다. 제4조(공공화장실의 상시점검체계 구축 등) ① 시장은 시민의 안전한 공공화장실 이용을 위하여 공공화장실의 불법 촬영기기 설치 여부를 점검하기 위한 상시점검체계를 구축하여야 한다. ② 시장은 제1항에 따른 상시점검체계를 구축하기 위하여 불법촬영 예방 시스템 등의 행정적ㆍ재정적 지원방안을 마련할 수 있다 |

제5조(불법촬영 점검계획 등) ① 교육감은 화장실등에서의 불법촬영을 예방하고 근절하기 위하여 화장실 불법촬영 점검계획(이하 “점검계획”이라 한다)을 수립ㆍ시행하여야 한다. …. ⑤ 교육감은 제1항에 따른 사업의 효율적 추진을 위하여 전문기관 또는 단체 등에 사무의 전부 또는 일부를 위탁할 수 있다. ⑥ 제5항에 따라 사업을 위탁한 경우에는 사업 운영에 필요한 비용을 예산의 범위에서 지원할 수 있다. |

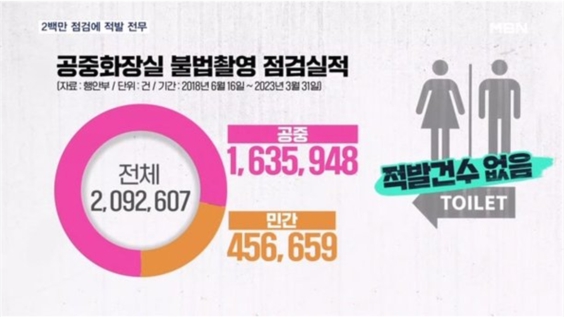

해당 법률, 조례는 정기점검의 의무를 부과할 뿐 불법촬영 탐지 장비의 설치를 직접적으로 의무화하지 않으며, 이에 따라 점검 방식은 현장 인력 점검에 의존하는 경우가 많은 상황입니다. 그러나 현장 인력이 이동형 탐지기를 이용해 점검하는 방식은 실효성이 없는 것으로 나타났습니다. 2023년 4월 보도된 뉴스 기사에 따르면, 지난 2018년 6월부터 2023년 3월까지 5개년 이상 불법촬영 카메라 점검 횟수는 2백만건이 넘었지만, 그 중 적발된 건은 단 한건도 없는 0건인 것으로 나타났습니다.

| [기존 불법촬영 점검 방식의 한계] |

|

|

“2백만 건 점검하고 적발 0건... 화장실 몰카 단속 ‘유명무실’” |

| 출처: 23.4.30, MBN뉴스 |

이러한 상황에서 피합병법인의 상시형 불법촬영 탐지 시스템이 실효성 있는 솔루션으로 주목 받으며 도입이 적극적으로 추진되고 있습니다. 또한 행정안전부는 상시형 시스템이 수시 점검 의무를 대체할 수 있다는 유권해석을 내리는 등 제도적 기반이 확산되고 있습니다. 실제로, 기존 점검방식의 비효율성이 확인된 이후 불법촬영 보안 제품 공공시장은 2022년 약 1.4억원 규모에서 2024년 기준 27억으로 급속히 성장하였습니다. 그리고 불법촬영에 대한 경각심이 사회적으로 널리 퍼진만큼 규제가 완화될 가능성은 낮기에 피합병법인에게 우호적인 정책환경의 지속이 예상됩니다.

| 공중화장실 등 불법촬영 점검 관련 질의 회신 |

|---|

|

한국철도공사 질의, 행정안전부 답변(2023.11.01) 1. 상시형 불법촬영 탐지 시스템 운영시 인력 탐지활동 생략 가능여부? 「공중화장실 등에 관한 법률(이하 “공중화장실법”이라한다)」 제12조(시설 점검)에서는 시장, 군수, 구청장은 공중화장실등에 대하여 제7조, 제7조의2 및 제8조에 따라 유지ㆍ관리되고 있는지를 확인하기 위하여 연 2회 이상의 정기점검을 하고, 필요시 수시점검을 하여야 하며, 이 경우 공중화장실 등의 내부에 카메라나 그 밖에 이와 유사한 기능을 갖춘 기계장치가 설치되었는지 여부도 점검하도록 규정하고 있습니다.

|

이처럼 피합병법인은 정책환경과 상관없이 꾸준한 고객의 수요와 기술력을 바탕으로 실적향상을 이루어왔습니다. 현재 피합병법인의 무선도청 보안 제품의 도입과 관련한 법제화가 확정된 바가 없음에도 불구하고 피합병법인은 2018년 무선도청 보안 제품 Alpha-S 출시 당시 매출 18억원에서 2024년말 기준 무선도청 보안 관련 매출 약 69억원을 시현할 정도로 성장하였습니다. 또한 2022년부터는 무선도청보안 제품의 해외 수출 실적도 발생하며 2024년은 매출의 15%가 무선도청 보안 제품의 수출에서 발생하고 있습니다. 무선백도어 보안 제품의 경우 2022년부터 제1금융권에 POC를 진행하며 시장을 개척, 관련 보안 표준을 만들어가고 있었습니다. 불법촬영 보안 제품 역시 2022년 제품 출시 이후 매출액 1.4억원에서 2024년 매출 약 22억원으로 급격히 성장하였습니다.

또한 최근들어 정책환경까지 우호적으로 변하고 있으며 대통령실 도청 사건, SKT 유심 해킹사건 등이 발생하며 보안의 중요성에 대한 사회적 인식도 증가하고 있으므로 향후 피합병법인의 성장성이 기대되는 상황입니다. 또한 정반대로, 예상치못한 사유로 각종 보안관련 규제가 완화된다고 하더라도 피합병법인에게 끼칠 악영향은 제한적일 것으로 판단됩니다.

그럼에도 불구하고 예상치 못하게 회사의 제품 및 기술과 다른 방식의 정책 및 규제가 발생하여 피합병법인의 보안제품에 대한 수요가 감소할 수 있습니다. 또한 관련 법안의 입법이 장기적으로 지연됨으로써 사회적 관심도가 떨어지면, 이 역시 피합병법인 제품의 수요의 감소와 매출 저하로 이어질 위험이 존재하오니 투자자들께서는 유의하시기바랍니다.

(주14) 정정 후

|

(3) 정부 정책 변화에 따른 위험 피합병법인의 주요 제품에 대해 증권신고서 제출일 현재 의무적 도입을 규정한 법령이나 제도는 없으나, 국가정보보안지침, 정통망법, 공중화장실 등에 관한 법률 등 각 제품별로 도입 가능한 법적·제도적 근거는 확보되어 있습니다. 다만 현행 법령의 구속력은 낮아 정책 변화가 실적에 직접적으로 미치는 영향력은 제한적입니다 |

피합병법인의 주요 제품인 무선도청 탐지시스템, 무선백도어 탐지시스템, 불법촬영 탐지시스템은 증권신고서 제출일 현재 이를 의무적으로 도입하도록 규정한 법령이나 제도는 존재하지 않으나, 각 제품별로 공공기관·공공화장실 등에 도입 가능한 법적·제도적 근거는 확보되어 있습니다. 그러나 현행 법령의 구속력 및 시장 강제력은 제한적이며, 이에 따라 피합병법인 실적에 직접적인 영향을 끼치지는 않는 상황입니다.

정책현황

-무선도청 보안 제품

국정원이 발간한「국가정보보안기본지침」 제93조에 따르면, 주요 기관은 도청 탐지ㆍ예방을 위한 기술적 보안대책을 수립ㆍ시행할 것을 권고하고 있습니다. 피합병법인의 무선도청보안 제품의 설치도 기술적 보안대책에 포함되기 때문에, 해당 지침을 통해 피합병법인의 보안 제품이 공공기관에 도입될 수 있는 근거는 확보한 것으로 판단됩니다. 다만, 해당 지침은 법적 구속력이 없기 때문에 피합병법인의 실적에 직접적으로 끼치는 영향력은 제한적인 상태입니다.

| 「국가정보보안기본지침」 제93조 부분 발췌 |

|

제93조(대도청 측정) ① 각급기관의 장은 다음 각 호의 어느 하나에 해당하는 시설ㆍ장소에 대하여 각종 수단에 의한 도청으로부터 정보유출을 방지하기 위한 정책 또는 계획 수립 등 관리적 보안대책, 도청을 예방 또는 탐지ㆍ발견할 수 있는 물리적ㆍ기술적 보안대책을 수립ㆍ시행하여야 한다. <개정 2021.11.1.> 1. 기관 청사(신축, 이전 또는 증축, 개축, 대규모 수선 등) 2. 기관장실, 회의실 등 중요업무 장소 3. 중요회의ㆍ회담ㆍ협상ㆍ행사 장소 4. 기타 대도청 측정이 필요하다고 판단되는 시설ㆍ장소ㆍ장비 ② 각급기관의 장은 제1항에 따른 시설ㆍ장소에 대하여 자체 또는

「통신비밀보호법」 제10조의3에 따른 불법감청설비탐지업자 활용 등을 통해 대도청 측정을 실시하여야 한다. 다만, 다음 각 호에 해당하는 시설ㆍ장소에 대하여는 국가정보원장에게 대도청 측정을 요청할 수 있다. 1. 국가기관의 장 또는 상급기관의 장이 관리하는 시설ㆍ장소 2. 하급기관의 장이 관리하는 시설ㆍ장소 중에서 관계 상급기관의 장이 국가안보 및 국익 보호를 위하여 필요하다고 판단하는 시설ㆍ장소 |

-무선백도어 보안 제품

2024년 1월 23일 시행된 「정보통신망법 일부개정법률안」(의안번호: 2121563)은 백도어 해킹에 대한 제재 및 예방 법적 근거를 마련한 첫 사례로, 해당 개정안은 정보통신망의 정상적인 보호ㆍ인증 절차를 우회하여 정보통신망에 접근할 수 있도록 하는 프로그램이나 기술적 장치 등을 정보통신망 또는 이와 관련된 정보시스템에 설치하거나 이를 전달ㆍ유포하는 무선백도어 해킹을 명시적으로 금지하고, 이를 어길 시 처벌을 할 수 있는 벌과규정 근거도 마련하였습니다. 해당 개정안은 무선백도어에 대한 처벌에 대한 근거가 추가 되었을 뿐, 백도어보안 제품의 도입을 권고하지는 않기 때문에 피합병법인에 직접적으로 영향을 끼치는 상태는 아닙니다. 그러나 이는 무선백도어 위협에 대한 사회적 관심과 중요성을 가늠할 수 있는 사례로, 무선 백도어 보안 시장 개화를 앞당길 수 있는 긍정적 신호로 판단됩니다.

| [「정보통신망 이용촉진 및 정보보호 등에 관한 법률」 신구조문대비표 ] |

| 현 행 | 개 정 안 |

|---|---|

| 제48조(정보통신망 침해행위 등의 금지) ① ∼ ③ (생 략) |

제48조(정보통신망 침해행위 등의 금지) ① ∼ ③ (현행과 같음) |

|

<신 설> |

④ 누구든지 정당한 사유 없이 정보통신망의 정상적인 보호ㆍ인증 절차를 우회하여 정보통신망에 접근할 수 있도록 하는 프로그램이나 기술적 장치 등을 정보통신망 또는 이와 관련된 정보시스템에 설치하거나 이를 전달ㆍ유포하여서는 아니 된다. |

| 제71조(벌칙) ① 다음 각 호의 어느 하나에 해당하는 자는 5년 이하의 징역 또는 5천만원 이하의 벌금에 처한다. |

제71조(벌칙) ① ------------------------------------ ---------------------------------------------------- ---------------. |

| 1. ∼ 8. 삭 제 | |

| <신 설> | 9. 제23조의5제1항을 위반하여 ----------------- --------------. |

| <신 설> | 10. 제23조의5제4항에 따른 목적 --------------- --------------. |

| 9.ㆍ10. (생 략) | 11.ㆍ12. (현행 제9호 및 제10호와 같음) |

|

<신 설> |

13. 제48조제4항을 위반하여 프로그램이나 기술적 장치 등을 정보통신망 또는 이와 관련된 정보시스템에 설치하거나 이를 전달ㆍ유포한 자 |

| 11. (생 략) | 14. (현행 제11호와 같음) |

| ② 제1항제9호의 미수범은 처벌한다. | ② 제1항제11호 ---------------. |

| 출처: 국회 의안정보시스템 |

-불법촬영 보안 제품

2023년 7월 「공중화장실 등에 관한 법률」이 개정되어 불법촬영 방지를 위해 공중화장실 등에 대한 연 2회 이상 정기점검 의무를 부과하고 있으며 또한 서울시와 서울시교육청도 유사하게 상시 점검체계 구축 및 재정지원 조례를 마련하였습니다.

| 공중화장실 불법촬영 예방 관련 법률 | ||

|---|---|---|

| 공중화장실 등에 관한 법률 |

서울특별시 공공화장실 등의 불법촬영 예방 조례 |

서울특별시교육청 화장실 등의 불법촬영 예방 조례 |

|

제12조(시설 점검) 시장ㆍ군수ㆍ구청장은 공중화장실 등에 대하여 제7조ㆍ제7조의2 및 제8조에 따라 유지ㆍ관리되고 있는지를 확인하기 위하여 |

제3조(시장의 책무) 서울특별시장(이하 "시장"이라 한다)은 시민의 편익을 증진하고 불법촬영으로부터 안전한 공공 화장실 등의 이용을 위하여 불법촬영 예방에 필요한 시책을 마련하도록 노력하여야 한다. 제4조(공공화장실의 상시점검체계 구축 등) ① 시장은 시민의 안전한 공공화장실 이용을 위하여 공공화장실의 불법 촬영기기 설치 여부를 점검하기 위한 상시점검체계를 구축하여야 한다. ② 시장은 제1항에 따른 상시점검체계를 구축하기 위하여 불법촬영 예방 시스템 등의 행정적ㆍ재정적 지원방안을 마련할 수 있다 |

제5조(불법촬영 점검계획 등) ① 교육감은 화장실등에서의 불법촬영을 예방하고 근절하기 위하여 화장실 불법촬영 점검계획(이하 “점검계획”이라 한다)을 수립ㆍ시행하여야 한다. …. ⑤ 교육감은 제1항에 따른 사업의 효율적 추진을 위하여 전문기관 또는 단체 등에 사무의 전부 또는 일부를 위탁할 수 있다. ⑥ 제5항에 따라 사업을 위탁한 경우에는 사업 운영에 필요한 비용을 예산의 범위에서 지원할 수 있다. |

해당 법률, 조례는 정기점검의 의무를 부과할 뿐 불법촬영 탐지 장비의 설치를 직접적으로 의무화하지 않으며, 이에 따라 점검 방식은 현장 인력 점검에 의존하는 경우가 많은 상황입니다. 그러나 현장 인력이 이동형 탐지기를 이용해 점검하는 방식은 실효성이 없는 것으로 나타났습니다. 2023년 4월 보도된 뉴스 기사에 따르면, 지난 2018년 6월부터 2023년 3월까지 5개년 이상 불법촬영 카메라 점검 횟수는 2백만건이 넘었지만, 그 중 적발된 건은 단 한건도 없는 0건인 것으로 나타났습니다.

| [기존 불법촬영 점검 방식의 한계] |

|

|

|

“2백만 건 점검하고 적발 0건... 화장실 몰카 단속 ‘유명무실’” |

| 출처: 23.4.30, MBN뉴스 |

이러한 상황에서 피합병법인의 상시형 불법촬영 탐지 제품이 실효성 있는 대안으로 주목받고 있는 상황입니다. 한 편, 행정안전부는 피합병법인의 제품과같은 상시형 시스템이 수시 점검 의무를 대체할 수 있다는 유권해석을 내리는 등 제도적 기반이 확산되고 있습니다.

.

| 공중화장실 등 불법촬영 점검 관련 질의 회신 |

|---|

|

한국철도공사 질의, 행정안전부 답변(2023.11.01) 1. 상시형 불법촬영 탐지 시스템 운영시 인력 탐지활동 생략 가능여부? 「공중화장실 등에 관한 법률(이하 “공중화장실법”이라한다)」 제12조(시설 점검)에서는 시장, 군수, 구청장은 공중화장실등에 대하여 제7조, 제7조의2 및 제8조에 따라 유지ㆍ관리되고 있는지를 확인하기 위하여 연 2회 이상의 정기점검을 하고, 필요시 수시점검을 하여야 하며, 이 경우 공중화장실 등의 내부에 카메라나 그 밖에 이와 유사한 기능을 갖춘 기계장치가 설치되었는지 여부도 점검하도록 규정하고 있습니다.

|

정책전망

한 편, 무선도청 보안, 무선백도어 보안 관련 정책은 정치권에서 활발히 논의되고 있어, 피합병법인에게 우호적인 규제 환경이 형성될 가능성이 존재합니다.

-무선도청 보안 제품

「국가정보보안기본지침」 제93조에 따라 정치권은 해당 지침을 기반으로 국가기관에 도청 대책 미비를 지적하며 제20대, 21대 국회를 거치며「통신비밀보호법」개정안을 발의한 바 있습니다. 비록 해당 법안이 입법되지는 못했으나 이는 정치권 역시 도청 보안의 중요성을 인식하고 있는 사례로 판단되며, 더 나아가 2023년 4월 대통령실 불법도청 의혹 사태가 발생하며 사회적으로도 도청 보안에 관한 인식이 확대되고 있습니다. 향후 사회의 도청 보안 관련 인식과 중요성이 증가하여 도청 보안 관련 물리적ㆍ기술적 보안대책의 수립ㆍ시행이 의무화되고 이를 미비할 시 벌과규정이 만들어 지는 등 법제화 혹은 정책 변화가 이루어지게 된다면 공공부문 도청보안시장에서 누적 점유율 98.77%을 차지하고 있는 피합병법인의 도청보안 제품이 공공부문에 빠르게 침투하며 수혜를 볼 가능성이 존재합니다.

| 20대 국회 「통신비밀보호법 일부개정법률안」 (강석호의원 등 12인 발의) |

|

제14조의2(국가기관 등의 의무) 국회ㆍ법원ㆍ헌법재판소ㆍ중앙선거관리위원회ㆍ중앙행정기관(대통령 소속 기관 및 국무총리 소속 기관을 포함한다)ㆍ지방자치단체와 그 소속ㆍ산하기관 및 공공기관의 장은 무선불법감청장치 색출과 각종 불법감청 위해 요소를 제거하여 불법감청에 따른 정보유출을 방어하기 위하여 다음 각 호의 시설 및 장소에 대하여 불법감청탐지장비 등을 설치하는 등 보안대책을 강구하고 지속적으로 관리 및 감독하여야 한다. 1. 기관장실, 회의실 등 중요 및 보안 시설 2. 중요 협상 회의나 회담장소 또는 불법감청에 취약하거나 불법감청의심 징후가 있는 장소 |

| 21대 「통신비밀보호법 일부개정법률안」 (김종민의원 등 10인 발의) |

|

제14조의2(국가기관 등의 의무) 국회ㆍ법원ㆍ헌법재판소ㆍ중앙선거관리위원회의 행정사무를 처리하는 기관의 장, 중앙행정기관(대통령 소속 기관 및 국무총리 소속 기관을 포함한다)의 장, 지방자치단체와 그 소속 산하기관의 장, 그 밖에 대통령령으로 정하는 국가기관 및 공공단체의 장은 다음 각 호의 시설 및 장소에 불법감청설비탐지 장비를 설치하는 등 무선불법감청에 따른 정보유출을 방어하기 위한 보안대책을 강구하여야 한다. 1. 기관장실, 회의실 등 중요보안시설 2. 중요한 협상, 회담 장소 또는 불법감청에 취약하거나 불법감청의 징후가 있는 장소 |

-무선백도어 보안 제품

2024년 10월, 정무위원회 금융감독원 국정감사에서 금융기관들의 무선백도어 해킹 대비 실태에 대해 질의하고 금융감독원장에게 무선백도어 보안에 대해 촉구한 바 있습니다. 실제로 국정감사 이후에 증권사, 보험사, 캐피탈 등을 포함한 80여 곳의 금융기관과 타 산업의 기관에서도 피합병법인의 무선백도어 제품 도입 문의가 이루어지고 있습니다. 이처럼 정치권에서 무선백도어 보안에 대한 중요성을 인식하고 여러 기관이 도입 중인만큼 현재 피합병법인에 우호적인 규제환경이 형성되어 있다고 판단됩니다.

| [무선백도어 해킹 대책 촉구에 관한 국정감사] |

|

|

|

2024.10_정무위원회_금융감독원_국정감사_부분발췌 |

| 출처: 피합병법인 제공, 2024.10 정무위원회 금융감독원 국정감사 부분발췌 |

-불법촬영 보안 제품

불법촬영 보안 제품과 관련한 제도적 변동, 입법 예고 등은 현재 존재하지 않으나 기존 정책현황에서 설명드린바와 같이 인력에 의한 불법촬영카메라 점검 방식의 한계가 드러나며 실질적으로 피합병법인같은 상시적으로 카메라 탐지가 가능한 기술 제품들의 도입이 가속화되고 있습니다. 실제로, 기존 점검방식의 비효율성이 확인된 이후 불법촬영 보안 제품 공공시장은 2022년 약 1.4억원 규모에서 2024년 기준 27억으로 급속히 성장하였습니다. 그리고 불법촬영에 대한 경각심이 사회적으로 널리 퍼진만큼 규제가 완화될 가능성은 낮기에 피합병법인에게 우호적인 정책환경의 지속이 예상됩니다.

피합병법인과 관련된 정책은 우호적으로 형성되고 있으나, 보안 제품 및 서비스는 실질적인 피해 발생 전까지 고객들의 투자 후순위일 가능성이 높아, 경기 침체나 공공 예산 긴축 시 수요 감소 위험에 노출될 수 있습니다.

현재 보안 제품의 도입 근거가 되는 법ㆍ제도적 기반이 예상치 못한 상황으로 폐지되거나 완화될 경우, 고객들은 보안 사고 이전까지 보안 제품에 대한 투자를 유보하면서 장기적으로 피합병법인의 실적에 불확실성을 높이고 시장을 위축시킬 수 있는 위험이 존재합니다. 또한 보안 관련한 입법이 장기적으로 지연될 경우, 경기변동에 대한 취약성이 지속되고 고객들의 보안에 대한 인식이 저하되면서 수요 불확실성이 고착화될 위험이 존재합니다.

다만, 피합병법인은 정책환경과 상관없이 꾸준한 고객의 수요와 기술력을 바탕으로 실적향상을 이루어왔습니다. 최근들어 정책환경까지 우호적으로 변하고 있으며 대통령실 도청 사건, 유심 해킹사건 등이 발생하며 보안의 중요성에 대한 사회적 인식도 증가하고 있으므로 향후 보안제품에 대한 수요 증가가 기대되는 상황입니다. 또한 정반대로, 예상치못한 사유로 각종 보안관련 규제가 완화된다고 하더라도 기존 환경에서도 꾸준하게 실적향상을 이룩해온 피합병법인에게 끼칠 악영향은 제한적일 것으로 판단됩니다. 그럼에도 불구하고 예상치 못하게 현재의 법ㆍ제도적 근거의 폐지, 관련 법안 입법의 장기 지연이 발생하여 피합병법인의 보안제품에 대한 수요가 감소할 수 있는 위험이 존재하오니 투자자들께서는 유의하시기바랍니다.

(주15) 정정 전

|

(8) 해외진출 관련 위험 전 세계적으로 안보 리스크가 고조됨에 따라 도청 탐지 제품에 대한 수요가 증가하고 있으며, 고난도 전파 분석 기술을 상용화할 수 있는 국가는 제한적인 상황입니다. 이에 따라 중동, 북아프리카, 동남아시아 지역에서는 피합병법인의 제품이 기술력과 운용 편의성 면에서 높은 평가를 받고 있으며, 주요 수출처는 정부기관 및 공공기관을 중심으로 형성되고 있습니다. 피합병법인은 2022년 약 2.5억 원 규모의 수출을 시작으로 2024년 약 21억 원까지 확대하여 2년간 약 731% 성장하였으며, 수출 비중도 2.2%에서 15.2%로 상승하였습니다. 피합병법인은 해외 지적재산권 침해 및 분쟁 리스크를 방지하기 위해 미국, 유럽, 러시아, 이스라엘, 중국에 '광대역 불법 무선신호 탐지방법' 특허를 등록하고, 일본 및 파키스탄에도 관련 특허를 등록·출원하여 향후 시장 개척을 준비하고 있습니다. 동남아 지역은 현지 경쟁 가능성이 낮아 별도 특허 출원은 진행하지 않았으나, 필요 시 즉각 대응 가능한 체계를 유지하고 있습니다. 해외 사업은 별도의 현지 법인 없이 간접 영업 방식을 통해 운영되고 있으며, 하나의 파트너사에 독점 영업권을 부여하는 구조를 채택하고 있습니다. 다만, 파트너사 교체 가능성을 항상 열어두고 다수의 현지 파트너를 관리하고 있어 과도한 영업 의존도 문제는 제한적입니다. 또한 제품 설치와 유지보수는 피합병법인이 직접 통제하여 품질 신뢰성을 유지하고 있습니다. 피합병법인은 해외 특허 등록과 파트너 관리 체계를 통해 법적·정치적 리스크에 대비하고 있으나, 해외사업은 국가별 수출 규제, 환율 변동, 제도 변화 등 다양한 외부 변수에 노출되어 있습니다. 이에 따라 해외 수출 확대가 지속되지 못할 가능성도 존재하므로, 투자자 여러분께서는 이 점을 유의하시기 바랍니다. |

(전략)

피합병법인은 현재 별도의 해외법인이나 지사를 보유하고 있지 않으며, 다음과 같은 세 가지 형태의 간접 영업방식을 통해 해외사업을 전개하고 있습니다.

| [해외영업 방식] |

| 구분 | 내용 |

|---|---|

| 피합병법인 → 고객(파트너사) |

현지 파트너사가 최종 고객을 소개하면, 피합병법인은 고객과 직접 계약을 체결하고, 파트너사에 일정 수수료를 지급하는 구조 |

| 피합병법인 → 총판(직접) |

총판 업체에 제품을 공급하고, 총판이 해외시장에 직접 영업을 수행하는 구조 |

| 피합병법인 → 총판(파트너사) |

현지 파트너사가 또 다른 현지 총판사를 연결해주고, 피합병법인이 해당 총판사와 직접 계약하며, 파트너사에게 수수료를 지급하는 구조 |

피합병법인은 장기간의 경험에 근거하여 사업 효율을 위해 하나의 파트너사에게만 독점 영업권한을 부여하고 있습니다. 그러나 현지의 여러 파트너사 관리를 지속적으로 수행하고 있기 때문에 언제든 파트너사의 교체가 가능합니다. 따라서 파트너사의 영업 독점으로 인한 과도한 수수료 책정이나 높은 영업의존도에 따른 문제가 발생할 가능성은 제한적입니다. 또한 파트너사는 고객의 중개만 담당하며, 제품의 설치부터 유지보수까지 전 과정은 피합병법인이 통제권을 가지고 직접 수행하는 사업구조입니다. 이에 따라 파트너사의 역량이 제품 신뢰도나 품질에 미치는 영향은 제한적입니다.

피합병법인은 해외 특허와 현지 파트너사와의 협업을 통해 해외에서 발생할 수 있는 법적 문제, 정치적 변동에 의한 사업 변동성에 대비하고 있습니다. 다만 근본적으로해외사업은 국가별 수출 규제, 환율 변동, 제도 변화 등 다양한 외부 변수에도 노출되어 있어, 해외 수출 확대 흐름이 지속적으로 유지되지 못할 가능성도 배제할 수 없습니다. 다만 이러한 영향을 투자자께서는 이러한 해외사업 구조와 관련된 실적 불확실성에 유의하시기 바랍니다.

(주15) 정정 후

|

(8) 해외진출 관련 위험 전 세계적으로 안보 리스크가 고조됨에 따라 도청 탐지 제품에 대한 수요가 증가하고 있으며, 고난도 전파 분석 기술을 상용화할 수 있는 국가는 제한적인 상황입니다. 이에 따라 중동, 북아프리카, 동남아시아 지역에서는 피합병법인의 제품이 기술력과 운용 편의성 면에서 높은 평가를 받고 있으며, 주요 수출처는 정부기관 및 공공기관을 중심으로 형성되고 있습니다. 피합병법인은 2022년 약 2.5억 원 규모의 수출을 시작으로 2024년 약 21억 원까지 확대하여 2년간 약 731% 성장하였으며, 수출 비중도 2.2%에서 15.2%로 상승하였습니다. 피합병법인은 해외 지적재산권 침해 및 분쟁 리스크를 방지하기 위해 미국, 유럽, 러시아, 이스라엘, 중국에 '광대역 불법 무선신호 탐지방법' 특허를 등록하고, 일본 및 파키스탄에도 관련 특허를 등록·출원하여 향후 시장 개척을 준비하고 있습니다. 동남아 지역은 현지 경쟁 가능성이 낮아 별도 특허 출원은 진행하지 않았으나, 필요 시 즉각 대응 가능한 체계를 유지하고 있습니다. 피합병법인은 별도의 현지 법인 없이 지역별 단독 파트너사를 선정하는 방식으로 해외사업을 전개하고 있으며, 파트너사들은 현지 공공기관에 대한 네트워크를 보유하고 있어 공공시장 진입에 유리한 구조를 갖추고 있습니다. 파트너사의 과도한 협상력 확대 및 수수료 인상 등 리스크 방지를 위해 계약 기간을 1년 단위로 제한하고 있으며, 영업 독점권을 가진 일부 파트너사의 경우 독점권의 기간을 계약 기간 내로 설정하고 최소구매수량 기준을 설정하여 미달 시 독점권이 종료되는 계약 구조를 운영하고 있습니다. |

(전략)

피합병법인은 현재 별도의 해외법인이나 지사를 보유하고 있지 않으며, 다음과 같은 세 가지 형태의 간접 영업방식을 통해 해외사업을 전개하고 있습니다.

| [해외영업 방식] |

| 구분 | 내용 |

|---|---|

| 피합병법인 → 고객(파트너사) |

현지 파트너사가 최종 고객을 소개하면, 피합병법인은 고객과 직접 계약을 체결하고, 파트너사에 일정 수수료를 지급하는 구조 |

| 피합병법인 → 총판(직접) |

총판 업체에 제품을 공급하고, 총판이 해외시장에 직접 영업을 수행하는 구조 |

| 피합병법인 → 총판(파트너사) |

현지 파트너사가 또 다른 현지 총판사를 연결해주고, 피합병법인이 해당 총판사와 직접 계약하며, 파트너사에게 수수료를 지급하는 구조 |

각 파트너사들은 현지 공공기관에 대한 네트워크를 보유하고 있어, 공공시장 진입 및 영업활동에 있어 높은 효율성과 경쟁력을 보유하고 있으며, 이는 현 피합병법인 상황에 적합하다고 판단됩니다.

과거 피합병법인은 지역별로 복수의 파트너사를 통한 영업을 수행하였으나 단일 영업성과에 대한 귀속여부가 불분명하여 이와 관련한 분쟁 가능성이 높았으며 파트너사간의 분쟁이 발생하면 해외라는 특성상 객관적 검증이 어려워 신속한 대응이 곤란하였습니다. 이를 방지하고 해외영업의 효율성 제고를 위해 각 지역별로 한 개의 파트너사에게만 영업권을 부여하고 있습니다.

한 편, 단독 파트너사의 인한 과도한 수수료 인상, 불리한 거래 조건 등의 리스크를 방지하기 위해 영업 계약 기간은 1년 단위로 짧게 설정하였습으며 이러한 계약 구조를 통해 피합병법인은 빠르게 파트너사를 변경할 수 있습니다. 다만, 증권신고서 제출일 기준 인도네시아의 우량 파트너사에게는 독점권을 부여하고 있으나 독점권은 계약 기간내로 제한하고 있습니다. 또한 최소구매수량을 설정하고 이에 미달시 독점권이 종료되도록 함으로써 영업 독점권을 보유한 파트너사에 의해 문제가 발생할 가능성을 제한하고 있습니다. 또한 제품의 설치부터 유지보수까지 전 과정은 피합병법인이 통제권을 가지고 직접 수행하는 사업구조이기 때문에 파트너사의 역량이 제품 신뢰도나 품질에 미치는 영향은 제한적입니다.

피합병법인은 해외 특허와 현지 파트너사와의 협업을 통해 해외에서 발생할 수 있는 법적 문제, 정치적 변동에 의한 사업 변동성에 대비하고 있습니다. 다만, 현지 파트너사에게 영업 독점권을 부여하는 상황에서 장기적으로 피합병법인이 과도하게 파트너사에 의존하며 해외 시장에 대한 직접적인 대응 역량을 키우지 못하면 파트너사의 협상력 확대되어 수수료 인상, 거래조건 악화, 시장 통제력 약화 등 수익성과 사업 안정성에 부정적 영향을 미칠 위험이 존재합니다. 근본적으로 해외사업은 국가별 수출 규제, 환율 변동, 제도 변화 등 다양한 외부 변수에도 노출되어 있어, 해외 수출 확대 흐름이 지속적으로 유지되지 못할 가능성도 배제할 수 없습니다. 다만 이러한 영향을 투자자께서는 이러한 해외사업 구조와 관련된 실적 불확실성에 유의하시기 바랍니다.

(주16) 정정 전

|

(9) 환율 변동 위험 |

피합병법인은 증권신고서 제출일 현재 수출 비중이 15%이므로 환율변동으로 인한 위험에 상당부분 노출되어 있습니다. 전체 매출액 중 수출 비중은 2022년 2.22%, 2023년 6.69%, 2024년 15.18%로 수출 비중이 빠르게 상승하고 있습니다. 피합병법인의 수출은 해외수출용 상시형 무선도청 보안 제품 ‘Smart D’의 판매에서 전액 발생하였습니다.

| [피합병법인 내수 및 수출 비중 현황] |

| 단위: 원 |

| 구분 | 2024년 | 2023년 | 2022년 | |||

| 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | |

| 내수 | 11,515,457,308 | 84.82% | 12,841,588,663 | 93.31% | 9,185,728,841 | 97.78% |

| 수출 | 2,060,243,340 | 15.18% | 920,281,000 | 6.69% | 208,562,900 | 2.22% |

| 소계 | 13,575,700,648 | 100.00% | 13,761,869,663 | 100.00% | 9,394,291,741 | 100.00% |

피합병법인은 외화로 표시된 거래를 수행하고 있으므로 환율변동으로 인한 위험에 노출되어 있습니다. 2024년 기말 기준 환율변동위험에 노출된 통화종류별 자산의 장부금액은 다음과 같습니다.

| [피합병법인 외화 자산 현황] |

| 단위: 원 |

| 구분 | 자산 | |||

|---|---|---|---|---|

| 당기말 | 전기말 | |||

| 외화금액 | 원화환산액 | 외화금액 | 원화환산액 | |

| 외화보통예금(USD) | USD 0.00 | - | USD 1,273.61 | 1,642,193 |

| 외화보통예금(CNY) | CNY 56,488.48 | 11,369,436 | CNY 28,244.11 | 5,107,665 |

| 매출채권(USD) | USD 1,083,735 | 1,593,090,450 | USD 58,200 | 75,043,081 |

| 합계 | 1,604,459,886 | 81,792,939 | ||

다른 모든 변수가 일정하고 주요 외화에 대한 원화의 환율이 10%변동하는 경우를 가정한 법인세비용차감전순손익에 미치는 영향은 다음과 같습니다.

| [피합병법인 외화 자산 현황] |

| 단위: 원 |

| 구 분 | 당기 | 전기 | ||

| 10% 상승시 | 10% 하락시 | 10% 상승시 | 10% 하락시 | |

| 외화자산 | 160,445,989 | (160,445,989) | 8,179,294 | (8,179,294) |

| [피합병법인 외화 자산 현황] |

| 단위: 원 |

| 구 분 | 당 기 | 전 기 | ||

|---|---|---|---|---|

| 10% 상승시 | 10% 하락시 | 10% 상승시 | 10% 하락시 | |

| USD | 159,309,045 | (159,309,045) | 7,668,527 | (7,668,527) |

| CNY | 1,136,944 | (1,136,944) | 510,767 | (510,767) |

피합병법인 매출 중 해외매출 비중이 상승하고 있으나 환율 변동에 따른 재무상태, 수익 변화는 크지 않기 때문에 파생상품을 활용한 별도의 환헷지 정책을 실행하고 있지 않고 있습니다. 그러나 점차 피합병법인의 해외 매출이 증가하고 있으므로 향후 외환차손과 같은 환율변동위험에 민감해질 가능성이 존재합니다. 이처럼 해외 매출 비중이 확대될 경우 환율 변동에 따라 피합병법인의 재무상태 및 손익이 변동될 수 있으니 투자자께서는 이 점에 유의하시기 바랍니다.

(주16) 정정 후

|

(9) 환율 변동 위험 피합병법인은 증권신고서 제출일 현재 수출 비중이 15%이므로 환율변동으로 인한 위험에 상당부분 노출되어 있습니다. 전체 매출액 중 수출 비중은 2022년 2.22%, 2023년 6.69%, 2024년 15.18%로 수출 비중이 빠르게 상승하고 있습니다. |

피합병법인은 증권신고서 제출일 현재 수출 비중이 15%이므로 환율변동으로 인한 위험에 상당부분 노출되어 있습니다. 전체 매출액 중 수출 비중은 2022년 2.22%, 2023년 6.69%, 2024년 15.18%로 수출 비중이 빠르게 상승하고 있습니다. 피합병법인의 수출은 해외수출용 상시형 무선도청 보안 제품 ‘Smart D’의 판매에서 전액 발생하였습니다. 피합병법인의 수출 지역은 동남아, 중동, 유럽 등 다양하며 수출 발생시 주로 미국 달러화(USD)로 결제가 이루어지고 있습니다.한 편, 외화를 통한 매입은 따로 존재하지 않습니다.

| [피합병법인 내수 및 수출 비중 현황] |

| 단위: 원 |

| 구분 | 2024년 | 2023년 | 2022년 | |||

| 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | |

| 내수 | 11,515,457,308 | 84.82% | 12,841,588,663 | 93.31% | 9,185,728,841 | 97.78% |

| 수출 | 2,060,243,340 | 15.18% | 920,281,000 | 6.69% | 208,562,900 | 2.22% |

| 소계 | 13,575,700,648 | 100.00% | 13,761,869,663 | 100.00% | 9,394,291,741 | 100.00% |