|

|

대표이사 등의 확인_20250515 |

투 자 설 명 서

2025년 05월 15일 |

|

| ( 발 행 회 사 명 ) 한세엠케이 주식회사 |

|

| ( 증권의 종목과 발행증권수 ) 기명식 보통주 14,700,000주 |

|

| ( 모 집 또는 매 출 총 액 ) 11,730,600,000원(예정) |

|

| 1. 증권신고의 효력발생일 : |

2025년 05월 15일 |

| 2. 모집가액 : |

798원(예정) |

| 3. 청약기간 : |

우리사주조합 : 2025년 06월 25일 |

| 4. 납입기일 : |

2025년 07월 03일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 한세엠케이㈜ → 서울시 강남구 논현로 633 유진투자증권㈜ → 서울시 영등포구 국제금융로 24 |

|

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 대 표 주 관 회 사 명 ) 유진투자증권 주식회사 |

【 대표이사 등의 확인 】

|

|

|

대표이사 등의 확인_20250515 |

【 본 문 】

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | 가. 국내외 경기침체 및 경기변동에 따른 사업환경 악화 위험 당사가 영위하고 있는 의류 소매업은 최종 소비재 성격을 보이기에 글로벌 및 국내 경기 동향에 직접적인 영향을 받고 있습니다.주요 기관의 2024년까지의 경제전망에 따르면, 글로벌 경기국면은 코로나19 이후 인플레이션을 거쳐 일부 경기가 회복되었지만, 이와 동시에 경기 불확실성도 여전히 높게 유지되며 2025년 3.1%, 2026년 3.0%의 성장이 에상되는 등 회복이 지연되고 있는 상황입니다. 이러한 거시경제적 요인은 당사가 영위하는 의복 산업 및 전/후방 산업에 영향을 미치며, 글로벌 경기의 경로를 정확히 예측하는 것은 불가능합니다. 경기의 변동성은 당사의 영업실적 및 재무상태에 부정적인 영향을 미칠 수 있으니 투자자께서는 글로벌 경기변동에 대한 상황을 지속적으로 모니터링하시기 바랍니다 나. 의류시장 침체 등 변동성에 따른 위험 당사가 속해 있는 의류 산업은 대표적인 경기 민감 업종으로 소비자의 경제적 상황에 따른 수요의 변동성이 큽니다. 그러므로, 의류 산업의 변동은 GDP 성장률, 민간소비증감률 등 경기 관련 주요 거시지표 추이와 유사한 흐름을 보이고 있습니다. 또한, 당사는 국내외에도 중국, 일본 등 해외에서 사업을 영위하고 있기에, 국내외의 경기 상황 및 소비 심리에 따라 매출액이 변동할 수 있습니다. 물가상승, 금리인상 등 대내외적 부정적인 요소는 향후 국내외 경기의 변동성 확대로 이어져 글로벌 소비 심리 등을 비롯하여, 당사가 영위하는 주요사업과 관련한 의류시장에 부정적인 영향을 미칠 수 있습니다. 국내 의류비 소비지출 전망을 살펴보면, 2025년 1월, 2월, 3월의 수치는 각각 91, 92, 93을 기록하고 있으며, 이는 2024년 하반기의 수치인 96~98 수준 대비 낮은 수준입니다. 이러한 통계를 통해 현재 소비자들이 의류 소비에 대해 다소 부정적인 전망을 가지고 있다고 판단할 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 다. 시장 내 경쟁심화 위험 패션산업의 산업 내 트렌드가 빠르게 변화하여 제품 및 브랜드의 수명 주기가 짧고 소비자의 선호 또한 빠르게 변화한다는 특징을 가지고 있습니다. 이외에도, OEM 및 ODM의 발달로 인한 효율적 분업이 이뤄지고 있어 신규 업체의 시장 진입이 용이합니다. 이로 인해, 업체간 경쟁이 치열하고 신규 브랜드의 진입과 기존 브랜드의 철수가 반복적으로 발생하고 있습니다. 당사의 브랜드는 경쟁적인 시장 상황에 적응하지 못하여 실적이 크게 감소한 바 있습니다. 당사는 이와 같은 상황을 극복하기 위하여 브랜드 이미지 관리를 위한 전략을 수립 및 실행하고 있습니다. 이외에도, 꾸준히 신규 브랜드를 런칭하는 등 시장 경쟁에서 도태되지 않기 위해 노력하고 있습니다. 이러한 노력에도 불구하고, 당사 브랜드가 대내외적 이유로 인해 시장의 경쟁에서 밀려나게 된다면 이는 성장성 및 수익성에 부정적인 영향을 줄 수 있습니다. 라. 외주생산에 관한 위험 의류 봉제산업은 자본집약적인 성격보다는 대표적인 노동집약적인 산업인 바, 생산과 판매, 유통의 분업을 통한 수익 최적화를 추구하고 있습니다. 이에 대부분의 국내 의류업체들은 기획 및 디자인 부문에 주력하고 있으며, 국내외 생산기업을 통한 외주생산 및 프로모션 기업을 통한 완사입을 통해 상품을 조달하는 상황입니다. 당사 또한 전량 외주 업체를 통해 의류생산을 진행하고 있습니다. 현재 당사는 외주업체 다각화를 통해 공급망에 대한 위험을 분산시켜 공급망 문제에 대한 위험에 대비하고 있습니다. 그러나, 외주 업체의 품질기준이 기업의 기준과 상이할 수 있음에 따라 제품의 품질이 저하될 위험이 있으며, 이러한 상황이 발생한다면 당사 브랜드의 이미지에 부정적인 영향을 받을 수 있습니다. 또한 외주업체 자체적인 문제가 발생하여 생산 일정이 지연될 경우 당사 전체의 공급망에 영향을 미쳐, 당사가 계획했던 제품 출시 일정을 맞추지 못할 가능성이 존재합니다. 마. 특정 유통망에 대한 높은 의존 위험 당사의 유통망별 매출 비중을 살펴보면, 백화점, 아울렛, 할인점 등 오프라인 점포에서의 매출 비중이 높은 상황입니다. 당사는 다변화된 유통망 구조를 구축하기 위해서 지속적으로 기존 유통망을 점검하고 있으며, 온라인몰 담당자를 선정하고 계열회사의 온라인몰을 적극 활용하는 등 온라인몰 판매 확대 전략 또한 수립하여 실행하고 있습니다. 높은 유통망 의존성은 다양한 위험요소를 동반할 수 있습니다. 현재의 실질수수료율 인상 등과 같이 유통업체의 가격 정책에 부정적인 영향을 받을 수 있습니다. 또한 특정 유통망에만 의존하는 것은 소비자에게 브랜드 노출의 기회가 제한될 수 있다는 측면에서, 장기적 관점에서도 기업의 성장에 부정적으로 작용할 수 있습니다. 따라서 특정 유통망에 대한 집중은 시장 변화에 신속하게 대처하고 트렌드에 따라 유연한 사업적 대응을 이어나가는 부분에 어려움을 초래할 수 있습니다. 또한, 현재와 같이 백화점의 과점 체제가 유지되고 유통망 지배력이 지속될 경우 상대적으로 당사의 교섭력이 약화될 것으로 전망되며, 이로 인하여 백화점 및 대형 유통업체들이 부과하는 높은 판매수수료율은 당사 비용 증가를 유발하게 되어 수익성 개선에 부정적인 영향을 미칠 수 있습니다. 바. 온라인 유통채널의 성장 관련 위험 국내 패션시장은 여전히 백화점과 아울렛 등 오프라인 매장이 주요 유통채널로 활용되고 있으나, 최근 소비자의 의류구매 행태와 유통업체와의 교섭력 약화 등을 고려하여 패션업체들은 인터넷 등의 새로운 채널로 유통망을 전환하는 추세를 보이고 있으며, 고가 브랜드 위주의 백화점과 집객력이 약한 전문소매점의 매출 비중은 낮아지는 추세를 보이고 있습니다.오프라인 매장보다 더 많은 제품을 더 효율적으로 보고 의사결정할 수 있다는 장점이 현대 바쁜 소비자들의 온라인 쇼핑에 대한 관심을 끌고 있습니다. 당사가 새롭게 등장한 온라인 유통채널에 대한 적극적인 대응을 통해 시장 점유율을 효과적으로 유지하지 못하거나, 소비자의 구매율을 증가시킬 수 있는 효율적인 방법을 찾지 못하는 등 시장에서 보다 적극적인 대응을 하지 못한다면, 당사의 영업실적 및 재무환경에 부정적인 영향을 받을 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 사. 계절적 요인에 따른 실적 변동 위험 패션의류는 근본적으로 외부 환경으로부터 신체를 보호하는 기능을 하기 때문에 패션산업도 계절적인 요인의 영향을 많이 받는다는 특징을 가지고 있습니다. 대부분의 브랜드는 봄/여름 시즌의 제품보다는 가을/겨울 제품의 단가 및 수익성이 높기 때문에 가을/겨울 제품 출시를 많이 하며, 그로 인해 패션브랜드 기업은 2분기 및 3분기 보다는 1분기 및 4분기 매출이 편중되는 경향이 나타납니다. 이외에도, 패션산업은 기온이 크게 변동하는 여름 및 겨울에 그 매출액이 증가하는 특성을 갖고 있습니다. 당사 또한, 가을 겨울 시즌 제품의 높은 판매 단가로 인해, 1분기 및 4분기의 매출 비중은 2분기 및 3분기 대비 약 10%p 높은 상황입니다. 이외에도, 신규 제품의 출시가 집중되는 2분기 및 4분기에 매출액이 집중되는 경향성을 보입니다. 이러한 계절에 따른 매출 변동성은 향후에도 유지될 것으로 판단됩니다. 다만, 성수기라고 할지라도 계절별 날씨, 신규매장 개설 등 대내외 환경 변화에 따라 매출액은 변동할 수 있으며, 이는 당사의 매출액 감소 등 성장성에 부정적인 영향을 줄 수 있습니다. 아. 패션 트렌드 변화에 관한 위험 당사가 영위하는 의류사업은 계절에 따른 소재 및 디자인, 구매성향, 사회 환경 등의 변화에 의해 라이프사이클이 매우 짧은 산업이고, 소비자들은 의류소비에 있어서 개성과 유행에 민감한 반응을 보입니다. 또한 사회의 트렌드 변화에 매우 민감한 산업이며, 제품의 수명이 짧고 소비자의 수요에 따른 시장 변화가 많다는 특성을 가지고 있습니다. 당사가 변화하는 시장의 흐름에 적절히 대응하지 못하거나, 트렌드 속에서 확실한 시장 점유율을 유지하지 못하는 등 실적 변동성에 적절한 대응을 하지 못한다면 당사의 영업실적 및 재무환경에 부정적인 영향을 받을 수 있습니다. 당사는 트렌드가 빠르게 변화하는 시장환경 속에서 소비자의 선호도를 충족시키기 위하여 자체 디자인실 및 패턴실을 운영하고 있으며, 유명 모델과의 계약을 통해 스타 마케팅을 진행하고 있습니다. 또한, 유명 프로그램 및 영화, 패션 전문지 등에 당사의 제품을 적극적으로 노출시켜 소비자로 하여금 구매욕구를 끌어올리고 있습니다. 다만, 이러한 당사의 노력에도 불구하고 당사의 제품이 소비자의 새로운 트렌드 요구에 부합되지 못할 경우, 당사의 실적에 부정적인 영향을 미칠 수 있습니다. 자. 연구개발비용 및 인력관리에 관한 위험 당사는 고객의 Needs 및 트렌드에 맞는 제품을 생산하여, 제품의 가치를 증대시키기 위해 디자인실 및 패턴실을 운영하고 있습니다. 당사와 같은 패션의류업체가 경쟁력을 확보하기 위해서는 무엇보다도 기획MD, 디자인실, 개발실, 생산관리 등 모든 조직이 유기적으로 협조하는 것이 중요하며, 따라서 산업 내 경험이 풍부한 우수 인력의 유치 및 이탈 방지가 성장의 핵심 요소라고 할 수 있습니다. 패션의류산업 내 많은 업체들이 이와 같은 우수 인력에 대한 필요성에 따라 인력 관련 경쟁이 치열하며, 특히 오랜 경력을 가진 유능한 디자인 개발 인력에 대한 경쟁 수준이 매우 높습니다.그러나 이러한 당사의 노력에도 불구하고 당사의 핵심 디자인 관련 인력이 국내외 동일 산업 내 경쟁회사로 유출되는 경우 당사의 경쟁적 지위를 약화 시키고 매출이 감소될 수 있으며, 대체 인력을 탐색하고, 충원 후 교육 및 훈련하는 과정에서 많은 비용이 소요될 수 있으며 이는 장기적으로 당사의 영업성과에 부정적인 영향을 미칠 수 있습니다. 당사는 디자인실과 패턴실을 운영하고 있으나, 제품의 디자인 및 패턴이 소비자의 요구에 부합하지 않거나, 시장 트렌드에 벗어나게 된다면 이는 당사의 실적에 부정적인 영향을 미칠 수 있습니다. |

| 회사위험 | 가. 매출 및 수익성 악화 관련 위험 최근 3년간 당사의 연결기준 매출액은 2022년 271,480백만원, 2023년 316,766백만원, 2024년 256,274백만원을 기록하였습니다. 2023년의 경우, 매출액이 전년 대비 약 16.7% 증가하였는데, 이는 당사가 2022년 7월 1일을 합병기일로 하여 '한세드림㈜'를 합병하는 과정에서 2022년 연결실적에는 '한세드림㈜'의 매출액이 반기 기준으로 반영되고, 2023년 연결실적에는 온기 기준으로 각각 반영된 점에 기인합니다. '한세드림㈜'의 실적이 온기로 반영된 2023년 이후 '플레이키즈-프로'를 제외한 모든 브랜드가 역신장하였습니다. 이는 최근 경기침체로 소비심리가 위축되고, 의류산업 특성상 진입장벽이 낮아 시장 내 신규 경쟁자들이 등장하여 점차 당사의 매장수가 감소한 점에 기인합니다. 당사는 과거 '한세드림㈜'과의 합병 전까지 캐주얼(BUCKAROO, TBJ, ANDEW)과 스포츠(NBA, GOLF) 브랜드 등 성인복 위주로 판매를 진행해왔으나, '한세드림㈜'과 합병 이후 적자 브랜드를 정리하고, 포트폴리오를 재정비하여 성장 가능성이 높은 유ㆍ아동복 브랜드에 역량을 집중할 계획입니다. 그러나, 당사의 예상과 달리 시장 환경이 변화하여 사업 환경이 악화될 경우 당사의 총자산 및 매출액 등 기업의 외형이 축소되어 당사의 성장이 정체되고 당사의 수익성에 부정적인 영향을 미칠 수 있습니다. 또한, 브랜드 포트폴리오 재정비 과정에서 재고자산평가손실의 발생에 따른 매출원가율의 상승과 영업외손실(차입금 및 사모사채 관련 이자비용, 손상차손 등)이 추가적으로 발생할 수 있으며 이는 당사의 적자 폭을 확대시켜 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 나. 재무안정성 관련 위험 최근 3년간 당사의 연결기준 부채비율은 2022년 482.0%, 2023년 205.9%, 2024년 483.7%이며, 유동비율은 2022년 95.5%, 2023년 84.8%, 2024년 72.4%입니다. 2023년 중 부채비율이 전년 대비 276.1%p 감소한 점은 토지 및 건물의 자산재평가로 인해 자본총계가 증가한 점에 기인하며, 2024년 부채비율이 전년 대비 277.8% 증가한 점은 매출 감소 및 영업적자로 인해 당기순손실 -39,300백만원이 발생하여 자본총계가 감소한 점에 기인합니다. 최근 3년간 당사의 차입금 총차입금 규모는 2022년 96,261백만원, 2023년 112,903백만원, 2024년 151,639백만원으로 지속적으로 증가하였으며, 이는 당사가 운영자금 확보를 목적으로 차입금 차입 및 사모사채, 주식관련사채를 발행하여 유동성차입금 금액이 증가한 점에 기인합니다. 당사는 차입처로부터 상환 또는 기간연장이 정상적으로 이뤄지고 있으며, 만기가 도래하는 단기차입금에 대해서도 만기 연장을 계획하고 있는 상황입니다. 또한, 당사는 지배기업인 '한세예스24홀딩스㈜'로부터 차입금에 대한 지급보증을 받고 있는 상황이며, '한세예스24홀딩스㈜'는 2024년말 별도기준 자산총계 744,990백만원, 자본총계 473,570백만원을 기록하고 있습니다. 또한, '한세예스24홀딩스㈜'는 자산의 약 98%가 비유동자산인 종속기업투자주식으로 구성되어 있으며, 이를 활용한 은행권 차입을 고려한다면 향후 당사의 차입금에 대한 상환 여력을 보유하고 있다고 판단됩니다. 그럼에도 불구하고, 향후 당사의 사업 실적이 악화될 경우 금융기관으로부터 긴급한 자금 상환 요청이 발생할 수 있으며, 금융기관의 상환요청에도 불구하고 당사와 지배기업의 상환 여력이 부족하여 기한이익 상실 등이 발생할 경우 당사와 지배기업의 신용도는 크게 하락할 수 있으며, 이는 당사의 사업에 부정적인 영향을 미칠 수 있습니다. 또한, 당사는 종속기업들에 대하여 정기예금, 본사 토지 및 건물, 이천ㆍ진천의 물류센터 건물을 담보로 제공하고 지급보증을 제공하고 있는 상황입니다. 향후, 종속기업들의 사업 실적이 악화되어 금융기관으로부터 긴급한 자금 상환 요청이 발생할 수 있으며, 이는 당사의 재무안정성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 다. 현금흐름 악화 관련 위험 당사는 최근 3년간 지속적인 당기순손실이 발생하고 생산을 중단한 'TBJ', 'ANDEW', 'NBA'의 브랜드와 관련하여 이월재고 판매에 따른 재고자산평가손실이 환입되는 등 지속적인 영업활동현금흐름의 순유출(-)이 발생하였습니다. 또한, 매출액 확대 및 수익성 개선을 위해 신규 매장을 오픈하는 과정에서 인테리어 등 유형자산을 취득하게 되었으며, 해당 과정에서 투자활동현금흐름의 순유출(-)도 발생하였습니다. 당사는 지속적인 영업적자 및 영업활동현금흐름의 순유출(-)로 제품 생산에 필요한 운전자금을 조달하기 위해, 차입금과 사모사채 및 주식관련사채 등을 발행하였으며, 재무활동현금흐름의 순현금유입(+)이 발생하였습니다. 이와 같은 현금흐름으로 인하여, 당사의 최근 3년간 연결기준 기말 현금및현금성자산은 2022년 8,618백만원, 2023년 3,797백만원, 2024년 4,938백만원 수준이며, 2024년 연결기준 당사의 상환의무가 있는 차입금 및 주식관련사채에 비해 매우 낮은 수준입니다. 그러나, 당사는 차입금 및 주식관련사채에 대해 당사의 지배기업인 '한세예스24홀딩스㈜'의 지급보증 및 당사가 보유한 부동산(본사 및 물류센터)을 담보로 제공하고 있는 상황이며, 과거의 거래이력 및 신용도를 고려하면 차입금의 만기연장에 유의적인 어려움은 없을 것으로 판단하고 있어 단기적인 유동성 위험에는 노출되어 있지 않다고 판단됩니다. 그럼에도 불구하고, 향후 당사의 경영 환경이 악화되어 순손실이 누적되어 재무구조가 지속적으로 악화된다면, 채권자들에게 이자를 적기에 지급하지 못하거나 약정사항을 어기게 되어 만기가 도래하기 전에 해당 투자금을 조기 상환해야할 수도 있습니다. 또한, 당사가 원리금 지급을 하지 못할 시 채권은행 등이 관리절차를 진행할 수 있으며, 이는 투자자의 손실을 유발할 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 라. 매출채권 미회수 관련 위험 당사는 매출액 대비 매출채권의 비중이 높지 않은 편이나 연체채권이 발생하고 있는 상황입니다. 만약, 향후 급격한 경기변동과 예상치 못한 거래처의 사정 악화에 따른 채무불이행 등으로 인해 매출채권의 회수가 원활히 이루어지지 않을 경우 당사의 현금흐름 및 수익성이 악화되어 영업안정성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 또한, 예측하지 못한 사유로 당사가 추가적으로 매출채권에 대해 전액 대손상각을 인식하게 된다면 당사의 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 마. 재고자산 진부화 관련 위험 최근 3년간 당사의 연결기준 재고자산 장부금액은 자산총계 대비 재고자산이 차지하는 비중은 30~45% 수준으로 재무제표에서 차지하는 비중이 유의적인 수준입니다. 최근 3년간 당사의 재고자산회전율은 2022년 1.16회, 2023년 1.02회, 2024년 0.93회로 지속적으로 낮아졌으며, 재고자산회전율이 낮아졌다는 것은 당사 매출이 부진하여 재고자산이 오랫동안 창고에 쌓여 있다는 것을 의미합니다. 최근 3년간 당사의 충당금 규모는 2022년 73,526백만원, 2023년 51,697백만원, 2024년 43,507백만원으로 하락하는 추세이며, 설정률도 2022년 42.3%, 2023년 38.3%, 2024년 32.0%로 하락하는 추세입니다. 당사는 생산 중단한 브랜드들에 대하여 기말에 해당 브랜드 재고들에 대한 평가손실충당금을 보수적으로 적립하고 이월재고 판매시 충당금을 환입하여 재고자산평가손실충당금 규모 및 설정률이 감소하고 있는 상황입니다. 한편, 당사는 성장 브랜드에 역량을 집중하기 위해 2025년 1월 14일자로 당사 보유 브랜드 중 하나인 '컬리수에딧'에 대해 생산중단을 결정하였으며, 2025년 4월 30일을 끝으로 제품 생산을 중단할 예정입니다. 당사는 해당 브랜드의 이월재고 소진을 위해 노력할 예정이나 그럼에도 불구하고, 만약 당사의 매출이 부진하여 당사가 보유한 재고자산이 매출로 이어지기까지 장기간이 소요될 경우 재고자산에 대한 관리 비용 증가, 시간 경과에 따른 재고자산의 진부화 및 평가충당금의 발생으로 이어져 당사의 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 바. 종속기업 경영 실적 부진에 따른 연결 손익 악화 위험 당사는 공시서류 제출 전일 기준 총 4개의 종속회사 및 관계회사를 보유하고 있으며 그 중 1개의 종속회사에 대해 청산절차를 진행 중에 있습니다. 당사의 종속기업들은 사업 부진에 따라 손익이 악화되어 완전자본잠식을 기록하고 있는 상황이며, 사업 포트폴리오 정리 및 매출액 상승에 따라 변동비를 절감하고 흑자전환하기 위해 노력하고 있는 상황입니다. 그럼에도 불구하고, 당사의 종속회사 및 관계회사의 재무실적이 향후 예측할 수 없는 영업환경의 악화로 인해 부진하게 될 경우 당사의 연결 손익에 부정적인 영향을 미쳐 당사의 수익성을 악화시킬 수 있으며, 증자 및 대여금 등의 방법으로 추가적인 자금이 투입되어 당사의 재무에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 사. 특수관계자 간 거래 관련 위험 당사는 특수관계자와의 매출, 채권ㆍ채무 등의 거래가 발생하고 있으며, 특수관계자와의 거래규정 하에 이루어지고 있습니다. 그럼에도 불구하고, 향후 예상치 못한 특수관계자 거래가 발생하고 당사의 적절한 내부통제 절차가 진행되지 않아 특수관계자의 부의 이전 등이 발생하게 될 경우, 당사의 재무구조 및 수익성에 부정적인 영향을 미칠 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 아. 소송 및 우발채무 관련 위험 공시서류 제출 전일 기준, 당사가 피고로 진행중인 중요한 소송사건은 없으며, 당사는 종속기업에 채무보증을 제공하고 있습니다. 당사가 채무보증과 담보제공과 같은 우발채무를 적절하게 관리하지 못한다면, 예상하지 못한 시점에 경영 활동에 중대하고 부정적인 금전적 손실이 발생하여 투자자에게 대규모 피해를 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

| 기타 투자위험 | 가. 최대주주의 지분율 변동 위험 당사의 최대주주는 2025년 04월 11일 이사회 결의를 통해 금번 유상증자 구주주 청약 시 배정물량의 100%에 참여할 것을 결정하였습니다. 당사 최대주주의 유상증자 후 지분율은 기존 72.04% 대비 2.89%p 하락한 69.15%를 기록할 것으로 예상되는 바 경영권 변동 위험은 제한적일 것으로 판단됩니다. 또한, 공시서류 제출 전일 기준 미상환 전환사채는 제6회 무보증 전환사채로 유상증자 후에 전환가액이 조정될 예정이나, 조정 후 전환가액이 예정 발행가액 대비 높은 상황임을 고려한다면 전환가능성이 낮다고 판단됩니다. 그럼에도 불구하고, 향후 당사의 주가가 조정 후 전환가액 이상으로 상승한다면 해당 사채권이 전액 전환될 가능성이 있으며, 이로 인해 최대주주의 지분율이 추가적으로 하락할 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 나. 금융감독기관의 관리감독기준 강화에 따른 위험 최근 금융감독기관 등의 상장기업에 대한 관리감독기준은 투자자보호 차원에서 엄격해지고 있는 상황이며, 회사가 관련 규정을 위반할 경우 회사 및 회사가 발행한 주식에 대해 주권매매정지, 관리종목지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있습니다. 향후 감독기관으로부터 당사가 현재 파악하지 못한 제재가 부과될 경우 주가하락 및 유동성(환금성) 제약 등으로 인해 투자금에 막대한 손실이 발생할 수 있으니 투자자들께서는 관련 규정을 충분히 검토하신 후 투자에 임해주시기 바랍니다. 또한, 2025년 2월 금융감독원은 기업공개(IPO), 유상증자 주관업무 관련하여 주주권익 훼손 우려가 큰 유상증자에 대해 중점심사 대상으로 선정할 구체적인 기준을 마련하였습니다. 해당 기준은 ' 주식가치 희석화 우려', 일반주주 권익훼손 우려', '재무위험 과다', '주관사의 주의의무 소홀'의 4가지 대분류와 7가지 소분류에 따라 중점심사 유상증자 항목을 선정하였습니다. 해당 유상증자는 집중심사를 함으로써 증권신고서가 주주와의 공식적 소통 창구가 될 수 있도록하는 심사 절차 개선안을 제시했습니다. 당사는 공시서류 제출 전일 기준 중점심사 대상에 지정될 가능성이 있는지 그 여부를 알 수 없으나, 중점심사 대상 선정을 가정한 주요 심사항목에 대한 내용은 본 공시서류에 성실히 기재하였습니다. 당사는 공시서류 제출 전일 기준 중점심사 대상의 주요 심사항목에 대한 내용을 상세히 기재하였으며, 금번 주주배정 후 실권주 일반공모 유상증자의 당위성 설명 및 과정 중 주주권익보호활동을 적극적으로 진행할 예정입니다. 그럼에도 불구하고, 중점심사 대상에 지정될 경우 예상보다 일정이 지연되어 유상증자 진행에 다소 제약사항이 발생할 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 다. 신주의 환금성 제약 및 주가 변동에 따른 손실위험 금번 유상증자 청약에 참여하여 신주를 배정받을 경우 신주의 추가상장일까지 환금성에 제약이 있으며, 청약 후 추가상장일 사이에 주가가 하락할 경우 원금에 대한 손해가 발생할 가능성이 있으니 투자자께서는 이 점 유의하시기 바랍니다. 라. 증자방식, 청약절차에 대한 주의 및 주가하락 위험 당사의 금번 유상증자로 인하여 기발행주식총수 30,106,502주의 48.83%에 해당하는 14,700,000주가 추가로 발행될 예정입니다. 본 유상증자는 주주배정 후 실권주 일반공모 방식으로 진행됨에 따라 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식에 대하여는 대표주관회사가 자기계산으로 잔액인수하게 됩니다. 만약 본 유상증자 청약에서 대량 실권이 발생하여 대표주관회사가 실권주를 인수하게 될 경우 주가에 어떠한 영향을 미칠지는 예상하기 어렵습니다. 다만, 대표주관회사가 당사 주식 인수 후 수익을 확정하기 위해 빠른 시일 내에 인수한 주식을 장내에서 매각하게 된다면 단기적으로 당사 주가에 악영향을 미칠 수 있으며, 대표주관회사가 인수한 주식을 일정 기간 보유하더라도 동 인수 물량이 잠재 매각 물량으로 존재하여 주가 상승에 부담으로 작용할 가능성이 있습니다. 대표주관회사가 최종 실권주를 인수할 경우, 당사는 실권주 인수금액의 18.0%를 추가수수료로 지급하게 됩니다. 이를 고려할 때, 대표주관회사의 실권주 매입단가는 일반청약자들 보다 18.0% 낮은 것과 같은 결과가 초래되어 인수 물량을 단기간에 처분하게 될 소지가 높을 것으로 예상되며 일시적으로 대규모 물량이 출회하여 주가가 하락할 가능성이 있습니다. 유상증자 청약자 및 대표주관회사는 신주상장 2영업일 전부터 입고예정 주식의 매도가 가능하오니, 투자자께서는 이 점 유의하시기 바랍니다. 마. 주가하락에 따른 발행금액 감소 위험 주식시장의 급격한 상황 악화로 인하여 회사의 금번 유상증자 발행가액이 크게 하락할 경우 당사가 계획했던 자금조달 계획 등에 차질이 발생할 수 있으며, 이러할 경우 당사의 재무적 안정성은 부정적인 영향을 받을 수 있으니 이 점 유의하시기 바랍니다. 또한, 당사는 최근 3년간 종가급변 종목으로 투자주의 종목에 1회 지정된 이력이 존재하며, 당사 주가 급등락이 발생할 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. 바. 공시서류 정정에 따른 일정 변경 위험 본 공시서류는 공시심사 과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있습니다. 사. 분석정보의 한계 및 투자판단 관련 위험 금번 유상증자를 통해 취득한 당사의 주식가치가 하락할 수 있습니다. 본 공시서류의 효력발생은 정부가 공시서류의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 유가증권의 가치를 보증 또는 승인한 것이 아니며, 기재사항은 청약일 이전에 변경될 수 있습니다. 또한 금번 공모를 위한 분석 중에는 예측정보가 포함되어 있습니다. 투자자께서는 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 다양한 방면에서 신중한 검토를 병행하여 독자적으로 판단하시기 바랍니다. 아. 집단 소송 제기 위험 당사가 잘못된 정보를 제공하거나 부실감사 등으로 주주들에게 손해를 끼칠 시 일부 주주들로부터 집단 소송이 제기될 위험이 있으니 이 점 유의하시기 바랍니다. 자. 유상증자 철회에 따른 위험 유상증자 진행 과정에서 모집 절차의 진행에 중대한 영향을 미칠만한 사유가 발생하여 당사 혹은 대표주관회사의 판단으로 유상증자가 철회될 수 있습니다. 유상증자 납입 전에 철회될 경우 청약으로 인한 손실은 발생하지 않으나, 철회 시점에 따라 권리락에 따른 주가하락, 신주인수권증서 매매로 인한 손실 등이 발생할 수 있음을 투자자께서는 유의하시기 바랍니다. 차. 차입공매도 유상증자 참여 제한 관련 위험 금융위원회의 공매도 제도개선 관련 「자본시장과 금융투자업에 관한 법률과 시행령」이 개정되어 2021년 04월 06일부터 시행됨에 따라, 주권상장법인이 유상증자 계획을 공시한 이후 발행가격 산정을 위한 대상 거래기간의 마지막 날(발행가격 산정 기산일)까지, 해당 기업의 주식을 공매도 한 자는 증자 참여를 제한하되, 예외적인 경우에만 증자 참여가 허용됩니다(「자본시장과 금융투자업에 관한 법률」제180조의4). 상기 사항을 위반 시 과징금 등의 제재 조치를 받을 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 카. 재무제표 작성 기준일 이후 재무상황 변동에 따른 위험 본 공시서류 상 재무제표에 관한 사항은 2024년 재무제표 (K-IFRS 기준) 작성기준일 이후의 변동을 반영하지 않았습니다. 당사는 금번 유상증자를 진행하는 과정에서 투자 의사결정에 중대한 영향을 미칠 것으로 판단되는 변동사항을 향후에도 상세하게 반영하여 공시할 예정입니다. 그럼에도 불구하고, 당사가 중요하지 않다고 판단하여 기재 및 서술을 생략한 사항 중 당사의 기업가치에 영향을 미칠 만한 사건이 없다고 단정할 수는 없어 주기적이고 면밀한 검토가 필요합니다. 타. 개인종합자산관리계좌(ISA) 납입한도에 따른 청약제한 위험 개인종합자산관리계좌(이하 ISA 계좌)는 연간 납입가능한도 제한(연간납입한도 2,000만원, 5년간 최대 1억원까지 납입가능하며 납입한도 이월가능)이 있는 계좌입니다. ISA계좌를 통한 신주인수권증서 보유자 청약시, 투자자별 유상증자 배정주수에 해당하는 청약증거금 납입금액이 ISA계좌 잔여납입한도를 초과할 경우 유상청약이 제한될 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 파. 기타 투자자 유의사항 당사의 대내외적 경영환경 변화에 따라 당사 실적의 급변동이 있을 경우, 투자원금에 대한 손실이 발생할 수 있으므로, 상기 투자위험요소 및 본 공시서류에 기재된 정보에만 의존하여 투자 판단을 해서는 안되며, 투자자 여러분의 독자적인 판단에 의해야 함을 유의하시어 투자에 임하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 보통주 | 14,700,000 | 500 | 798 | 11,730,600,000 | 주주배정후 실권주 일반공모 |

| 인수(주선) 여부 | 지분증권 등 상장을 위한 공모여부 | ||

|---|---|---|---|

| 인수 | 아니오 | 해당없음 | 해당없음 |

| 인수(주선)인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 유진증권 | 보통주 | 14,700,000 | 11,730,600,000 |

인수수수료: Max[모집총액 X 1.5%, 정액 1.5억원] 실권수수료: 잔액인수금액의 18.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2025년 06월 25일 ~ 2025년 06월 26일 | 2025년 07월 03일 | 2025년 06월 30일 | 2025년 07월 03일 | 2025년 05월 19일 |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2025년 04월 12일 | 2025년 06월 20일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 시설자금 | 4,620,000,000 |

| 운영자금 | 7,110,600,000 |

| 발행제비용 | 246,740,500 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | [정정] 주요사항보고서(유상증자결정)-2025.05.15 |

| 【기 타】 | 1) 한세엠케이㈜ 주주배정후 실권주 일반공모 유상증자의 대표주관회사는 유진투자증권㈜입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것으로 대표주관회사는 주주배정후 실권주 일반공모 후 최종실권주를 잔액인수하게 되며, 인수방법 및 인수대가에 대한 자세한 내용은 '제1부 - I. 5 인수등에 관한 사항'을 참고하시기 바랍니다. 대표주관회사인 유진투자증권㈜은 투자중개업자로서 타인의 계산으로 증권의 발행ㆍ인수에 대한 청약의 권유, 청약, 청약의 승낙 및 자본시장법상의 증권의 인수업무를 수행합니다. 3) 상기 모집가액, 모집총액 및 발행제비용은 예정 발행가액 기준으로 산정된 것으로 향후 변경될 수 있습니다. 확정 모집가액은 구주주 청약초일 전 제3거래일에 결정될 예정입니다. 4) 상기 청약기일은 구주주의 청약기일이며, 일반공모의 청약기일은 2025년 06월 30일 및 07월 01일(2영업일간)입니다. 5) 금융감독원에서 본 증권신고서를 심사하는 과정에서 정정요구 조치를 취할 수 있으며, 정정요구 등에 따라 본 신고서에 기재된 일정이 변경될 수 있습니다. 6) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 7) 「자본시장과 금융투자업에 관한 법률」제180조의4 및 동법 시행령 제208조의4에 의거, 2025년 04월 12일부터 2025년 06월 20일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항 및 「금융투자업규정」 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. 8) 「증권 인수업무 등에 관한 규정」 제9조제2항에 의해 고위험고수익투자신탁등 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준) 이하 이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 청약자에게 배정하지 아니하고 자기 계산으로 인수할 수 있습니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 이사회 결의를 통하여 「자본시장과 금융투자업에 관한 법률」 제165조의6 2항1호에 의거 당사와 유진투자증권(주)(이하 "대표주관회사"라 합니다.) 간에 주주배정후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 14,700,000주를 주주배정 후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

■ 모집(매출) 정보

| (단위 : 원, 주) |

| 주식의 종류 | 주식의 수 | 액면가액 | 모집(매출)가액 | 모집총액 | 모집(매출)방법 |

|---|---|---|---|---|---|

| 기명식 보통주 | 14,700,000 | 500 | 798 | 11,730,600,000 | 주주배정 후 실권주 일반공모 |

| 주1) | 최초 이사회 결의일 : 2025년 04월 11일 |

| 주2) | 1주의 모집가액 및 모집총액은 1차 발행가액 기준으로 한 예정금액이며, 확정되지 않은 금액입니다 |

발행가액은 「증권의 발행 및 공시 등에 관한 규정」 제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정 증자시 할인율 등이 자율화 되어 자유롭게 산정할 수 있으나, 「(舊)유가증권 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 산정할 예정입니다.

■ 1차 발행가액의 산출근거

신주배정기준일 제 3거래일 전일(2025년 05월 14일)을 기산일로 하여 유가증권시장에서 성립된 거래대금을 거래량으로 나눈 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용, 증자비율은 유상증자 주식수/발행주식총수로 계산하여 아래의 산식에 의하여 산정된 발행가액으로 합니다. 단, 할인율 적용에 따른 모집가액이 액면가액(500원) 이하일 경우에는 액면가액을 발행가액으로 하며, 호가 단위 미만은 절상합니다.

| 기준주가 X 【 1 - 할인율(25%) 】 | ||

| ▶ 1차 발행가액 |

= | ---------------------------------------- |

| 1 + 【유상증자비율 X 할인율(25%)】 |

상기 방법에 따라 산정된 1차 발행가액은 참고용이며, 구주주 청약일 전 3거래일에 확정 발행가액이 결정될 예정입니다.

■ 1차 발행가액 산정표

| (기산일: 2025년 05월 14일) | (단위: 원, 주) |

| 일자 | 종 가 | 거래량 | 거래대금 |

| 2025-05-14 | 1,194 | 6,389 | 7,623,146 |

| 2025-05-13 | 1,184 | 6,819 | 8,200,321 |

| 2025-05-12 | 1,209 | 5,211 | 6,334,331 |

| 2025-05-09 | 1,200 | 12,836 | 15,389,214 |

| 2025-05-08 | 1,190 | 16,218 | 19,369,805 |

| 2025-05-07 | 1,194 | 12,683 | 15,400,731 |

| 2025-05-02 | 1,243 | 11,706 | 14,510,397 |

| 2025-04-30 | 1,229 | 9,515 | 11,650,163 |

| 2025-04-29 | 1,230 | 8,153 | 9,995,010 |

| 2025-04-28 | 1,223 | 2,115 | 2,587,349 |

| 2025-04-25 | 1,223 | 9,622 | 11,931,937 |

| 2025-04-24 | 1,208 | 5,848 | 7,282,678 |

| 2025-04-23 | 1,242 | 16,600 | 20,608,170 |

| 2025-04-22 | 1,260 | 3,320 | 4,175,147 |

| 2025-04-21 | 1,270 | 2,202 | 2,779,350 |

| 2025-04-18 | 1,257 | 30,323 | 37,834,359 |

| 2025-04-17 | 1,261 | 11,363 | 14,298,419 |

| 2025-04-16 | 1,255 | 21,337 | 27,112,411 |

| 2025-04-15 | 1,255 | 128,637 | 159,525,576 |

| 1개월 가중산술평균주가 (A) | 1,235.94 | ||

| 1주일 가중산술평균주가 (B) | 1,198.93 | - | |

| 기산일 가중산술평균주가 (C) | 1,193.17 | - | |

| A,B,C의 산술평균 (D) | 1,209.34 | (A+B+C)/3 | |

| 기준주가 (E) | 1,193.17 | (C와 D중 낮은가액) | |

| 할인율 (F) | 25.00% | - | |

| 증자비율 (G) | 62.87% | - | |

| 1차 발행가액 | 798 | 기준주가 × (1-할인율) / 1 + (유상증자비율 × 할인율) |

|

■ 공모일정 등에 관한 사항

| [주요일정] |

| 날짜 | 업 무 내 용 | 비고 |

|---|---|---|

| 2025년 04월 11일 | 이사회 결의 | - |

| 2025년 04월 11일 | 증권신고서(예비투자설명서) 제출 | - |

| 2025년 04월 11일 | 신주발행공고 및 신주배정기준일공고 | 당사 인터넷 홈페이지 (http://www.hansaemk.com) |

| 2025년 04월 25일 | (정정)이사회 결의 | - |

| 2025년 04월 25일 | (정정)증권신고서(예비투자설명서) 제출 | - |

| 2025년 04월 25일 | (정정)신주발행공고 및 신주배정기준일공고 | 당사 인터넷 홈페이지 (http://www.hansaemk.com) |

| 2025년 05월 14일 |

1차 발행가액 확정 | 신주배정기준일 3거래일전 |

| 2025년 05월 16일 |

권리락 | - |

| 2025년 05월 19일 |

신주배정기준일(주주확정) | - |

| 2025년 05월 29일 |

신주배정 통지 | - |

| 2025년 06월 10일 |

신주인수권증서 상장일 | 5거래일 이상 동안 거래 (2025.06.10 ~ 2025.06.16) |

| 2025년 06월 17일 |

신주인수권증서 상장폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2025년 06월 20일 |

확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2025년 06월 23일 |

확정 발행가액 확정 공고 |

당사 인터넷 홈페이지 (http://www.hansaemk.com) Dart전자공시시스템 (http://dart.fss.or.kr) |

| 2025년 06월 25일 |

우리사주조합 청약 | - |

| 2025년 06월 25일 ~ 2025년 06월 26일 |

구주주 청약 | - |

| 2025년 06월 30일 |

일반공모청약 공고 | 당사 인터넷 홈페이지 (http://www.hansaemk.com) 유진투자증권(주) 홈페이지 (http://www.eugenefn.com) |

| 2025년 06월 30일 ~ 2025년 07월 01일 |

일반공모청약 | - |

| 2025년 07월 03일 |

주금납입/환불/배정공고 |

유진투자증권㈜ 홈페이지 (http://www.eugenefn.com) |

| 2025년 07월 15일 |

신주상장 예정일 | - |

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주및 투자자에게 귀속됩니다. |

| 주2) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

2. 공모방법

[공모방법 : 주주배정후 실권주 일반공모]

| 모집대상 | 주식수 | 비 고 |

|---|---|---|

| 우리사주조합 청약 | 2,940,000주(20.0%) | - 「자본시장과 금융투자업에 관한 법률」 제165조의7제1항제2호 및 「근로복지기본법」 제38조제1항에 따른 배정 - 우리사주조합 청약일 : 2025년 06월 25일(1일간) |

| 구주주 (신주인수권증서 보유자) 청약 |

11,760,000주(80.0%) | - 구주 1주당 신주 배정비율 : 1주당 0.4286172737주 - 신주배정 기준일 : 2025년 05월 19일 - 구주주 청약일 : 2025년 06월 25일 ~ 06월 26일 - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권 증서가 배정됨) |

| 초과 청약 | - | - 「자본시장과 금융투자업에 관한 법률」 제165조의6의 제2항 제2호에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 |

| 일반모집 청약 (고위험고수익투자신탁등 청약 포함) |

- | - 구주주 및 초과청약 후 발생하는 단수주 및 실권주에 대해 배정됨 - 일반공모 청약일 : 2025년 06월 30일 ~ 07월 01일 |

| 합 계 | 14,700,000주(100.0%) | - |

| 주1) | 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 우리사주조합 및 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. |

| 주2) | 총 발행예정주식(14,700,000주)의 20%에 해당하는 2,940,000주는 「자본시장과 금융투자업에 관한 법률」 제165조의7(우리사주조합원에 대한 주식의 배정 등에 관한 특례) 제1항 제2호 및 「근로복지기본법」 제38조 제1항에 의거 우리사주조합에 우선 배정합니다. 단, 1주 미만은 절사합니다. |

| 주3) | 금번 유상증자는 보통주 주주에게 배정되며, 배정되는 주식의 종류는 보통주입니다. 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식수(보통주)에 1주당 신주배정비율인 0.4286172737주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. |

| 주4) | 신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20.0%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. ① 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수 ② 신주인수권증서 청약 한도주식수 = 보유한 신주인수권 증서의 수량 ③ 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20.0%) |

| 주5) | 우리사주조합, 구주주 청약(초과청약 포함) 결과 발생한 미청약주식은 다음 각항과 같이 일반에게 공모하되, '증권 인수업무 등에 관한 규정' 제9조 제2항 제3호 내지 제6호에 따라 고위험고수익투자신탁등에 공모주식의 5.0%를 우선배정하고, 나머지 95.0%에 해당하는 주식은 개인투자자 및 기관투자자(집합투자업자 포함)에게 구분 없이 배정합니다. 배정수량 계산시에는 대표주관회사에 청약된 청약 주식수를 모두 합산하여 일반공모 배정분 주식수로 나눈 청약경쟁률에 따라 각 청약자에 배정합니다. ① 1단계: 총 청약물량이 일반공모 배정분 주식수를 초과하는 경우, 각 청약자에 5사 6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁등에 대한 공모주식 5%와 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 95%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ② 2단계: 1단계 배정 후 최종 잔여주식은 최대청약자부터 순차적으로 1주씩 우선배정하되, 동순위 최대청약자가 최종 잔여주식보다 많은 경우에는 대표주관회사가 합리적으로 판단하여 배정합니다. |

| 주6) | 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식에 대하여는 대표주관회사가 자기계산으로 잔액인수하기로 합니다. |

| 주7) | 단, 대표주관회사는 「증권 인수업무 등에 관한 규정」 제9조제2항제5호에 의거 고위험고수익투자신탁등 및 개인청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준) 이하이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반청약자에게 배정하지 아니하고 대표주관회사가 자기 계산으로 인수할 수 있습니다. |

|

※ 「자본시장과 금융투자업에 관한 법률」 제165조의7(우리사주조합원에 대한 주식의 배정 등에 관한 특례) 1. 「외국인투자 촉진법」에 따른 외국인투자기업 중 대통령령으로 정하는 법인이 주식을 발행하는 경우 2. 그 밖에 해당 법인이 우리사주조합원에 대하여 우선배정을 하기 어려운 경우로서 대통령령으로 정하는 경우 ② 우리사주조합원이 소유하는 주식수가 신규로 발행되는 주식과 이미 발행된 주식의 총수의 100분의 20을 초과하는 경우에는 제1항을 적용하지 아니한다. ③ 제165조의6제1항제1호의 방식으로 신주를 발행하는 경우 제1항에 따른 우리사주조합원에 대한 배정분에 대하여는 「상법」 제419조제1항부터 제3항까지의 규정을 적용하지 아니한다. <신설 2013.5.28.> ④ 금융위원회는 제1항에 따른 우리사주조합원에 대한 주식의 배정과 그 주식의 처분 등에 필요한 기준을 정하여 고시할 수 있다. <개정 2013.5.28.> [본조신설 2009.2.3.][제목개정 2013.4.5.] ※ 「자본시장과 금융투자업에 관한 법률 시행령」 제176조의9(우리사주조합원에 대한 주식의 배정 등에 관한 특례의 예외 등) ① 법 제165조의7제1항 각 호 외의 부분 본문에서 "대통령령으로 정하는 주권상장법인"이란 한국거래소가 법 제4조제2항 각 호의 증권의 매매를 위하여 개설한 증권시장으로서 금융위원회가 정하여 고시하는 증권시장(이하 "유가증권시장"이라 한다)에 주권이 상장된 법인을 말한다. <신설 2013. 8. 27.> ② 법 제165조의7제1항 각 호 외의 부분 본문에서 "대통령령으로 정하는 증권시장"이란 유가증권시장을 말한다. <신설 2013. 8. 27.> ③ 법 제165조의7제1항제2호에서 "대통령령으로 정하는 경우"란 다음 각 호의 어느 하나에 해당하는 경우를 말한다. <개정 2010. 12. 7., 2013. 8. 27.> 1. 주권상장법인(유가증권시장에 주권이 상장된 법인을 말한다)이 주식을 모집 또는 매출하는 경우 우리사주조합원(「근로복지기본법」에 따른 우리사주조합의 조합원을 말한다. 이하 이 조에서 같다)의 청약액과 법 제165조의7제1항 각 호 외의 부분 본문에 따라 청약 직전 12개월간 취득한 해당 법인 주식의 취득가액(취득가액이 액면액에 미달하는 경우에는 액면액을 말한다. 이하 이 조에서 같다)을 합산한 금액이 그 법인으로부터 청약 직전 12개월간 지급받은 급여총액(소득세과세대상이 되는 급여액을 말한다)을 초과하는 경우 2. 다음 각 목의 요건을 모두 충족하는 경우 가. 주식의 모집ㆍ매출 규모 및 우리사주조합원의 주금납입능력, 그 밖에 금융위원회가 정하여 고시하는 사유에 비추어 주식총수의 100분의 20까지 우리사주조합원이 청약하기 어려운 경우일 것 나. 「근로복지기본법」에 따른 우리사주조합이 우리사주조합원총회의 의결에 따라 가목의 비율 미만으로 모집하거나 매출하는 주식을 배정받기를 원한다는 의사를 법 제165조의7제1항 각 호 외의 부분 본문에 따른 법인에게 서면으로 표시할 것 다. 법 제165조의7제1항 각 호 외의 부분 본문에 따른 법인이 이 호 나목에 따라 표시된 배정비율에 따라 주식을 배정하는 데 서면으로 동의할 것 ④ 법 제165조의7제2항에 따른 우리사주조합원의 소유주식수는 법 제119조제1항에 따라 증권의 모집 또는 매출에 관한 신고서를 금융위원회에 제출한 날(법 제119조제2항 전단에 따른 일괄신고서를 제출하여 증권의 모집 또는 매출에 관한 신고서를 제출하지 아니하는 경우에는 주주총회 또는 이사회의 결의가 있은 날)의 직전일의 주주명부상 우리사주조합의 대표자 명의로 명의개서된 주식에 따라 산정한다. 다만, 「근로복지기본법」 제43조제1항에 따른 수탁기관(이하 이 항에서 "수탁기관"이라 한다)을 통해서 전자등록(「주식ㆍ사채 등의 전자등록에 관한 법률」 제2조제2호에 따른 전자등록을 말한다. 이하 같다)된 주식의 경우에는 같은 법 제22조제2항에 따른 고객계좌부에 따라 산정하고, 수탁기관이 예탁결제원에 예탁한 주식의 경우에는 법 제310조제1항에 따른 투자자계좌부에 따라 산정한다. <개정 2010. 12. 7., 2013. 8. 27., 2019. 6. 25.> [본조신설 2009. 2. 3.][제목개정 2013. 7. 5.] |

▶ 구주주 1주당 배정비율 산출근거

| A. 보통주식 | 30,106,502주 |

| B. 우선주식 | - |

| C. 발행주식총수 (A + B) | 30,106,502주 |

| D. 자기주식 | 2,669,437주 |

| E. 자기주식을 제외한 발행주식총수 (C - D) | 27,437,065주 |

| F. 유상증자 주식수 | 14,700,000주 |

| G. 증자비율 (F / C) | 48.83% |

| H. 우리사주조합 배정 | 2,940,000주 |

| I. 구주주 배정 (F - H) | 11,760,000주 |

| J. 구주주 1주당 배정비율 (I / E) | 0.4286172737 |

| 주) | 신주배정기준일 현재 신주의 배정비율은 주식관련사채의 권리행사 및 자기주식의 변동 등으로 인하여 변경될 수 있습니다. |

3. 공모가격 결정방법

가. 공모가격 결정방법

「증권의 발행 및 공시 등에 관한 규정」 제5-18조에 의거 주주배정 증자 시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장 혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 아래와 같이 발행가액을 산정합니다. 1차 발행가액 및 2차 발행가액을 산정함에 있어 호가단위 미만은 호가단위로 절상하며, 할인율 적용에 따른 발행가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

① 예정발행가액 : 예정발행가액은 이사회결의일 전일(2025년 04월 10일)을 기산일로 하여 유가증권시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용, 증자비율은 유상증자 주식수/발행주식총수로 계산하여 아래의 산식에 의하여 산정된 발행가액(예정발행가액)으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

* 예정발행가액 = [기준주가 × (1-할인율)] / [1+(증자비율 × 할인율)]

② 1차 발행가액 : 1차 발행가액은 신주배정기준일 전 제3거래일(2025년 05월 14일)을 기산일로 하여 각 해당 기간 동안 유가증권시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율 25%를 적용, 증자비율은 유상증자 주식수/발행주식총수로 계산하여 아래의 산식에 의하여 산정된 발행가액(1차 발행가액)으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

* 1차 발행가액 = [기준주가 × (1-할인율)] / [1+(증자비율 × 할인율)]

③ 2차 발행가액 : 2차 발행가액은 구주주 청약일 전 제3거래일(2025년 06월 20일)을 기산일로 하여 각 해당 기간 동안 유가증권시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 2차 기준주가로 하여 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 이하일 경우에는 액면가액을 발행가액으로 합니다.

* 2차 발행가액 = 기준주가 × (1-할인율)

④ 확정 발행가액 : 확정 발행가액은 1차 발행가액과 2차 발행가액 중 낮은 가액으로 합니다. 다만 「자본시장과 금융투자업에 관한 법률」 제165조의6 및 「증권의 발행 및 공시 등에 관한 규정」 제5-15조의2에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 40% 할인율을 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 40% 할인율을 적용하여 산정한 가격을 확정발행가액으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 이하일 경우에는 액면가액을 확정 발행가액으로 합니다.

* 확정 발행가액 = Max{Min[1차 발행가액, 2차 발행가액], 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가의 60%}

※ 일반공모 발행가액은 우리사주조합 및 구주주 청약 시에 적용된 확정 발행가액을 동일하게 적용합니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | ||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 모집 또는 매출주식의 수 | 14,700,000 | ||||||||||||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 | 예정가액 | 798 | |||||||||||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||||||||||

| 모집총액 또는 매출총액 | 예정가액 | 11,730,600,000 | |||||||||||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||||||||||

| 청 약 단 위 |

1) 우리사주조합 : 우리사주조합원의 청약단위는 1주로 하며, 우리사주조합원의 청약한도는 우리사주조합에 배정된 주식수로 합니다.

|

||||||||||||||||||||||||||||||||||

| 청약기일 | 우리사주조합 | 개시일 | 2025년 06월 25일 |

| 종료일 | 2025년 06월 25일 |

||

| 구주주 (신주인수권증서 보유자) |

개시일 | 2025년 06월 25일 |

|

| 종료일 | 2025년 06월 26일 |

||

| 일반모집 또는 매출 | 개시일 | 2025년 06월 30일 |

|

| 종료일 | 2025년 07월 01일 |

||

| 청약 증거금 |

우리사주조합 | 청약금액의 100% | |

| 구주주(신주인수권증서 보유자) | 청약금액의 100% | ||

| 초 과 청 약 | 청약금액의 100% | ||

| 일반모집 또는 매출 | 청약금액의 100% | ||

| 납 입 기 일 / 환 불 일 | 2025년 07월 03일 |

||

| 배당기산일(결산일) | 2025년 01월 01일 | ||

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 공고일자 | 공고방법 |

|---|---|---|

| 신주 발행 및 배정기준일(주주확정일) 공고 |

2025년 04월 25일 |

당사 인터넷 홈페이지 (http://www.hansaemk.com) |

| 모집가액 확정의 공고 | 2025년 06월 23일 |

당사 인터넷 홈페이지 (http://www.hansaemk.com) |

| 실권주 일반공모 청약공고 | 2025년 06월 30일 |

당사 인터넷 홈페이지 (http://www.hansaemk.com) 유진투자증권(주) 홈페이지 (http://www.eugenefn.com) |

| 실권주 일반공모 배정공고 | 2025년 07월 03일 |

당사 인터넷 홈페이지 (http://www.hansaemk.com) 유진투자증권(주) 홈페이지 (http://www.eugenefn.com) |

| 주) | 청약결과 초과청약금 환불에 대한 통지는 대표주관회사의 홈페이지에 게시함으로써 개별통지에 갈음합니다. |

(2) 청약방법

① 우리사주조합 청약 : 우리사주조합의 청약은 우리사주조합장 명의로 "대표주관회사" 유진투자증권 주식회사의 본ㆍ지점에서 일괄 청약합니다.

② 구주주 청약(신주인수권증서 보유자 청약) : 구주주 중 주권을 증권회사에 예탁한 일반주주(기존 '실질주주')는 주권을 예탁한 증권회사의 본ㆍ지점 및 대표주관회사의 본ㆍ지점에서 청약할 수 있습니다. 다만, 구주주 중 명의개서대행기관 특별계좌에 주식을 가지고 있는 특별계좌 보유자(기존 '명부주주')는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 대표주관회사의 본ㆍ지점에서 청약할 수 있습니다. 청약 시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출하여야 합니다.

| 2019년 9월 16일 전자증권제도가 시행되어, 주권 상장법인의 상장주식은 전자증권 의무전환대상으로 전자증권제도 시행일에 전자증권으로 일괄 전환되었습니다. 전자증권제도 시행전까지 증권회사에 예탁하고 있는 실질주주 주식은 해당 증권회사 계좌에 전자증권으로 일괄 전환되었으며, 기존 명부주주가 보유한 주식은 명의개서대행기관이 개설하는 특별계좌에 발행되어 소유자별로 관리됩니다. 금번 유상증자시 신주인수권증서는 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 "실질주주" 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 "명부주주" 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다. "특별계좌 보유자(기존 "명부주주")"는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여 또는 신주인수권증서의 매매가 가능합니다. "특별계좌 보유자(기존 "명부주주")"는 신주인수권증서의 "일반 전자등록계좌(증권회사 계좌)"로 이전 없이 "대표주관회사"의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관 내 "특별계좌"에서 "일반 전자등록계좌(증권회사 계좌)"로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다. |

| 「주식·사채 등의 전자등록에 관한 법률」 제29조(특별계좌의 개설 및 관리) ① 발행인이 제25조부터 제27조까지의 규정에 따라 이미 주권등이 발행된 주식등을 전자등록하는 경우 제25조제1항에 따른 신규 전자등록의 신청을 하기 전에 제27조제1항제2호에 따른 통지를 하지 아니하거나 주권등을 제출하지 아니한 주식등의 소유자 또는 질권자를 위하여 명의개서대행회사, 그 밖에 대통령령으로 정하는 기관(이하 이 조에서 "명의개서대행회사등"이라 한다)에 기준일의 직전 영업일을 기준으로 주주명부등에 기재된 주식등의 소유자 또는 질권자를 명의자로 하는 전자등록계좌(이하 "특별계좌"라 한다)를 개설하여야 한다. ② 제1항에 따라 특별계좌가 개설되는 때에 제22조제2항 또는 제23조제2항에 따라 작성되는 전자등록계좌부(이하 이 조에서 "특별계좌부"라 한다)에 전자등록된 주식등에 대해서는 제30조부터 제32조까지의 규정에 따른 전자등록을 할 수 없다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 그러하지 아니하다. 1. 해당 특별계좌의 명의자가 아닌 자가 주식등이 특별계좌부에 전자등록되기 전에 이미 주식등의 소유자 또는 질권자가 된 경우에 그 자가 발행인에게 그 주식등에 관한 권리가 표시된 주권등을 제출(주권등을 제출할 수 없는 경우에는 해당 주권등에 대한 제권판결의 정본·등본을 제출하는 것을 말한다. 이하 제2호 및 제3호에서 같다)하고 그 주식등을 제30조에따라 자기 명의의 전자등록계좌로 계좌간 대체의 전자등록을 하려는 경우(해당 주식등에 질권이 설정된 경우에는 다음 각 목의 어느 하나에 해당하는 경우로 한정한다) 가. 해당 주식등에 설정된 질권이 말소된 경우 나. 해당 주식등의 질권자가 그 주식등을 특별계좌 외의 소유자 명의의 다른 전자등록계좌로 이전하는 것에 동의한 경우 2. 해당 특별계좌의 명의자인 소유자가 발행인에게 전자등록된 주식등에 관한 권리가 표시된 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 다른 전자등록계좌로 이전하려는 경우(해당 주식등에 질권이 설정된 경우에는 제1호 각 목의 어느 하나에 해당하는 경우로 한정한다) 3. 해당 특별계좌의 명의자인 질권자가 발행인에게 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 전자등록계좌로 이전하려는 경우 4. 그 밖에 특별계좌에 전자등록된 주식등의 권리자의 이익을 해칠 우려가 없는 경우로서 대통령령으로 정하는 경우 ③ 누구든지 주식등을 특별계좌로 이전하기 위하여 제30조에 따른 계좌간 대체의 전자등록을 신청할 수 없다. 다만, 제1항에 따라 특별계좌를 개설한 발행인이 대통령령으로 정하는 사유에 따라 신청을 한 경우에는 그러하지 아니하다. ④ 명의개서대행회사등이 발행인을 대행하여 제1항에 따라 특별계좌를 개설하는 경우에는 「금융실명거래 및 비밀보장에 관한 법률」 제3조에도 불구하고 특별계좌부에 소유자 또는질권자로 전자등록될 자의 실지명의를 확인하지 아니할 수 있다. |

③ 초과청약: 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약 한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때, 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

a. 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약한도 주식수

b. 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량

c. 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 * 초과청약 비율(20%)

④ 일반청약자는 「금융실명거래 및 비밀보장에 관한 법률」의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표, 소정의 청약서, 청약증거금을 제시하고 청약합니다. 일반청약자의 청약 시, 한 개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개 청약처에 대한 복수청약은 불가능합니다. 또한 고위험고수익투자신탁은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조 제18호에 따른 요건을 충족하고, 제9조 제4항에 해당하지 않음을 확약하는 서류 및 자산총액이 기재되어있는 서류를 함께 제출하여야 합니다.

⑤ 청약은 청약주식의 단위에 따라 될 수 있으며 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 하고 청약사무 취급처는 그 차액을 납입일까지 당해 청약자에게 반환하며, 이때 받은 날부터의 이자는 지급하지 않습니다.

⑥ 본 유상증자에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제 9조 제 5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률 시행령」 제 132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

⑦ 청약한도

a. 우리사주조합원의 청약단위는 1주로 하며, 우리사주조합원의 청약한도는 우리사주조합에 배정된 주식수로 합니다.

b. 구주주(신주인수권증서 보유자)의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.4286172737주를 곱하여 산정된 신주인수권증서(단, 1주 미만은 절사)와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)를 합한 주식수로 합니다(단, 1주 미만은 절사).

c. 일반공모 청약자의 청약한도는 일반공모 총 공모주식 범위 내로 하며, 청약한도를 초과하는 부분에 대해서는 청약이 없는 것으로 간주합니다.

⑧ 기타

a. 일반공모 배정을 함에 있어 이중청약이 있는 경우에는 그 전부를 청약으로 보지 않습니다. 단, 동일한 집합투자기구라도 운용주체(집합투자업자)가 다른 펀드는 제외로 합니다.

b. 일반공모 배정을 함에 있어 1계좌당 청약(배정)한도를 초과하는 청약 부분에 대하여는 청약이 없는 것으로 합니다.

c. 청약자는 금융실명거래 및 비밀보장에 관한 법률에 의거 실명에 의해 청약해야 합니다.

d. 「자본시장과 금융투자업에 관한 법률」제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2025년 04월 12일부터 2025년 06월 20일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 「금융투자업규정」제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

|

※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위(*)가 모집(매출)에 따른 주식을 취득하는 경우- (*)「금융투자업규정」제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 |

(3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

|---|---|---|---|

| 우리사주조합 | "대표주관회사"의 본ㆍ지점 | 2025년 06월 25일 |

|

| 구주주 (신주인수권증서 보유자) |

특별계좌 보유자 (기존 '명부주주') |

"대표주관회사"의 본ㆍ지점 | 2025년 06월 25일 ~ 2025년 06월 26일 |

| 일반주주 (기존 '실질주주') |

1) 주주확정일 현재 한세엠케이(주)의 주식을 예탁하고 있는 당해 증권회사의 본ㆍ지점 2) "대표주관회사"의 본ㆍ지점 |

||

| 일반공모청약 (고위험고수익투자신탁등 청약 포함) |

"대표주관회사"의 본ㆍ지점 | 2025년 06월 30일 ~ 2025년 07월 01일 |

|

(4) 청약결과 배정방법

① 우리사주조합

총 발행예정주식 14,700,000주의 20%에 해당하는 2,940,000주는 「자본시장과 금융투자업에 관한 법률」제165조의7에 따라 우리사주조합에 우선 배정합니다.

② 구주주 청약: 신주배정기준일(2025년 05월 19일) 18시 현재 주주명부에 등재된 주주(이하 “구주주”라 한다)에게 본 주식을 1주당 0.4286172737주를 곱하여 산정된 배정주식수(단, 1주 미만은 절사함)로 하고, 배정범위 내에서 청약한 수량만큼 배정합니다.

③ 초과청약에 대한 배정: 우리사주조합 및 구주주(신주인수권증서 보유자) 청약 이후 발생한 실권주가 있는 경우, 실권주를 구주주(신주인수권증서 보유자)가 초과청약(초과청약비율 : 배정 신주 1주당 0.2주)한 주식수에 비례하여 배정하며(단, 초과청약 주식수가 실권주에 미달한 경우 100% 배정), 1주 미만의 주식은 절사하여 배정하지 않습니다.

(i) 청약한도 주식수 = 신주인수권증서청약 한도주식수 + 초과청약 한도주식수

(ii) 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량

(iii) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%)

④ 일반공모 청약 : 상기 우리사주조합, 구주주청약 및 초과청약 결과 발생한 실권주 및 단수주는 "대표주관회사"가 다음 각 호와 같이 일반에게 공모하되, 「증권 인수업무 등에 관한 규정」 제9조제2항제3호에 따라 고위험고수익투자신탁등에 공모주식의 5%를 배정하며, 나머지 95%에 해당하는 주식은 개인청약자 및 기관투자자에게 구분 없이 배정합니다. 고위험고수익투자신탁등에 대한 공모주식 5%와 개인투자자 및 기관투자자에 대한 공모주식 95%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만,「증권 인수업무 등에 관한 규정」제9조제3항에 따라 어느 한 그룹만 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

(i) 일반공모에 관한 배정수량 계산시에는 "대표주관회사"의 "청약물량"(대표주관회사의 청약처에서 일반공모 방식으로 접수를 받은 청약주식수를 의미하며, "대표주관회사" 에 대하여 개별적으로 산정한 청약주식수를 말한다)에 대해서는 "대표주관회사"의 "총 청약물량"("대표주관회사"가 일반공모 방식으로 접수를 받은 "청약물량"의 합을 말한다)을 "일반공모 배정분" 주식수로 나눈 통합청약경쟁률에 따라 "대표주관회사" 의 각 청약자에 배정하는 방식(이하 "통합배정"이라 한다)으로 합니다.

(ii) 일반공모에 관한 배정시 "대표주관회사"의 "총청약물량"이 "일반공모 배정분" 주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 이후 최종 잔여주식은 최대청약자부터 순차적으로 우선 배정하되, 동순위 최대청약자가 최종 잔여 주식보다 많은 경우에는 "대표주관회사"가 무작위 추첨방식을 통하여 배정합니다.

(iii) 일반공모 청약결과 일반공모 총 청약주식수가 일반공모 주식수에 미달하는 경우에는 청약주식수대로 배정하며, 배정결과 발생하는 잔여주식은 "대표주관회사"가 자기의 계산으로 인수합니다.

(iv) 단, "대표주관회사"는 「증권 인수업무 등에 관한 규정」 제9조제2항에 의거 고위험고수익투자신탁등 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준) 이하이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반청약자에게 배정하지 아니하고 자기의 계산으로 인수할 수 있습니다.

(5) 투자설명서 교부에 관한 사항

- 「자본시장과 금융투자업에 관한 법률」 제124조에 의거, 본 주식의 청약에 대한 투자설명서 교부 의무는 한세엠케이(주) 및 "대표주관회사"가 부담하며, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

- 금번 유상증자에 청약하고자 하는 투자자께서는 (「자본시장과 금융투자업에 관한 법률」 제9조제5항에 규정된 전문투자자 및 동법 시행령 제132조에 따라 투자설명서의 교부가 면제되는 자 제외) 청약하시기 전 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

- 투자설명서 수령거부 의사표시는 서면, 전화, 전신, 팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 가능합니다.

① 투자설명서 교부 방법 및 일시

| 구분 | 교부방법 | 교부일시 |

|---|---|---|

| 우리사주조합 청약자 |

「자본시장과 금융투자업에 관한 법률 시행령」제132조에 의해 투자설명서 교부 면제됨 | 해당사항 없음 |

| 구주주 청약자 |

1),2),3)을 병행 1)우편 송부 2) "대표주관회사" 본ㆍ지점에서 교부 3) "대표주관회사" 홈페이지나 HTS/MTS에서 교부 |

1) 우편송부시 : 구주주청약 초일(2025년 06월 25일) 전 수취 가능 2) "대표주관회사" 본ㆍ지점 3) "대표주관회사" 홈페이지 또는 HTS/MTS 교부 |

| 일반 청약자 (고위험고수익 투자신탁 청약 포함) |

1),2)를 병행 1) "대표주관회사" 본ㆍ지점에서 교부 2) "대표주관회사"의 홈페이지나 HTS/MTS에서 교부 |

1) "대표주관회사"의 본ㆍ지점 : 일반공모 청약 종료일(2025년 07월 01일)까지 2) "대표주관회사"의 홈페이지 또는 HTS/MTS 교부 : 일반공모 청약 종료일(2025년 07월 01일)까지 |

| ※ 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다. |

② 확인절차

a. 우편을 통한 투자설명서 수령시

- 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

- HTS/MTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

- 주주배정 유상증자의 경우 유선청약이 가능합니다. 유선상으로 신분확인을 하신 후, 투자설명서 교부 확인을 해주시고 청약을 진행하여 주시기 바랍니다.

b. 지점 방문을 통한 투자설명서 수령시

직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

c. 홈페이지 또는 HTS/MTS를 통한 교부

청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

③ 기타

a. 금번 유상증자의 경우, 본 증권신고서의 효력발생 이후 주주명부상 주주분들에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는 지점방문을 통해 인쇄물을 받으실 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 유진투자증권(주)의 홈페이지에서 다운로드 받으실 수 있습니다. 다만, 전자문서의 형태로 교부받으실 경우, 「자본시장과 금융투자업에 관한 법률」 제124조 제1항 각호의 요건을 모두 충족해야만 청약이 가능합니다.

b. 구주주 청약시 대표주관회사인 유진투자증권(주) 이외의 증권회사를 이용한 청약 방법

해당 증권회사의 청약방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

※ 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등의 방법으로 표시하지 않을 경우, 본 유상증자의 청약에 참여할 수 없습니다.

| ※ 관련법규 「자본시장과 금융투자업에 관한 법률」 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의 경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는 제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다.<개정 2013.5.28> 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 「자본시장과 금융투자업에 관한 법률 시행령」 제11조 (증권의 모집·매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. <개정 2009.10.1., 2010.12.7., 2013.6.21., 2013.8.27., 2016.6.28., 2016.7.28.> 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제 <2016.6.28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」 제2조제6호가목에 따른 최대주주를 말한다. 이 경우 "금융회사"는 "법인"으로 보고, "발행주식(출자지분을 포함한다. 이하 같다)"은 "발행주식"으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 “대통령령으로 정하는 자”란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009. 7. 1., 2013. 6. 21., 2021. 1. 5.> 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

(6) 주권 유통에 관한 사항

- 주권유통개시(예정)일: 2025년 07월 15일 (2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

(7) 청약증거금의 대체 및 반환 등에 관한 사항

청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다.

(8) 주금납입장소 : 신한은행 강남중앙기업금융1센터

다. 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서의 매매 금융투자업자 | |

|---|---|---|

| 회사명 | 회사고유번호 | |

| 2025년 05월 19일 |

유진투자증권(주) | 00131054 |

(1) 금번과 같이 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는 「자본시장과 금융투자업에 관한 법률」제165의6조제3항 및 「증권의 발행 및 공시 등에 관한 규정」 제5-19조에 의거하여 주주에게 신주인수권증서를 발행합니다.

(2) 금번 유상증자시 신주인수권증서는 전자증권제도 시행일(2019년 09월 16일) 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

(3) 신주인수권증서 매매의 중개를 할 증권회사는 대표주관회사인 유진투자증권(주) 로 합니다.

(4) 신주인수권증서 매매 등

① 금번 유상증자시 신주인수권증서는 전자증권제도 시행 이후에 발행되고 상장될 예정으로 실물은 발행 되지 않고 전자증권으로 등록발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

② 신주인수권증서를 매매하고자 하는 주주는 신주인수권증서를 예탁하고 있는 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자 계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일 내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(5) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 대표주관회사인 유진투자증권(주)의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량(초과청약이 있는 경우 초과청약 가능수량이 합산된 수량)만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

(6) 신주인수권증서의 상장

당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2025년 06월 10일부터 2025년 06월 16일까지 5거래일간으로 예정하고 있으며, 동 기간중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2025년 06월 17일에 상장폐지될 예정입니다. (「유가증권시장 상장규정」 제150조 "신규상장"에 따라 5거래일 이상 상장되어야 하며,동 규정 제152조 "신주인수권증서의 상장폐지기준"에 따라 주주청약 개시일 5거래일전에 상장폐지되어야 함)

(7) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과 협의된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

① 상장방식 : 전자등록발행된 신주인수권증서 전부를 상장합니다.

② 일반주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

|---|---|---|

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 기존 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2025년 06월 10일부터 2025년 06월 16일까지(5거래일간) 거래 |

신주배정통지일(2025년 05월 29일(예정))부터 신주인수권증서의 상장거래 마지막 날 이후 제2영업일(2025년 06월 18일)까지 거래 |

| 주1) | 상장거래 : 2025년 06월 10일부터 2025년 06월 16일까지(5영업일간) 거래 가능합니다. |

| 주2) |

계좌대체거래 : 신주배정통지일인 2025년 05월 29일(예정)부터 2025년 06월 18일까지 거래 가능합니다. -> 신주인수권증서 상장거래의 마지막 결제일인 2025년 06월 18일까지 계좌대체(장외거래) 가능하며, 동 일자 이후부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다. |

| 주3) | 신주인수권증서는 전자등록발행되므로 실물은 발행되지 않습니다. |

③ 특별계좌 소유주(기존 '명부주주')의 신주인수권증서 거래

a. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여 또는 신주인수권증서의 매매가 가능합니다.

b. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사인 유진투자증권(주)의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다.

라. 기타 모집 또는 매출에 관한 사항

(1) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자시 이러한 점을 감안하시기 바랍니다.

(2) 「자본시장과 금융투자업에 관한 법률」제120조 3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

(3) 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 따라서, 주주 및 투자자가 투자의사를 결정함에 있어 유의하여야 할 사항이 본 증권신고서상에 누락되어 있지 않습니다.

(4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

(5) 본 증권신고서의 예정 모집가액은 확정되어 있는 것은 아니며, 청약일 3거래일 전에 확정 발행가액을 산정함으로써 확정될 예정입니다. 또한, 본 증권신고서의 발행예정금액은 추후 주당 발행가액이 확정되는 내용에 따라 변경될 수 있음을 유의하여 주시기 바랍니다.

5. 인수 등에 관한 사항

[공모방법 : 잔액인수]

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

|---|---|---|---|

| 대표주관회사 | 유진투자증권(주) | 인수주식의 종류 : 기명식 보통주식 인수주식의 수 : 최종 실권주 |

인수수수료 : Max[모집총액 X 1.5%, 정액 1.5억원] 실권수수료 : 잔액인수금액의 18.0% |

| 주1) | 최종 실권주 : 우리사주조합, 구주주청약 및 일반공모 후 발생한 배정잔여주 또는 청약미달주식 |

| 주2) | 모집총액 : 최종 발행가액 × 총 발행주식수 |

| 주3) | 대표주관회사는 「증권 인수업무 등에 관한 규정」제9조제2항제7호에 의거 고위험고수익투자신탁등 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준) 이하이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 고위험고수익투자신탁등 및 일반청약자에게 배정하지 아니하고 자기계산으로 인수할 수 있습니다. |

| 주4) | 기타 인수에 관한 자세한 사항은 본 증권신고서의 첨부 서류로 공시된 잔액인수계약서를 참조하시기 바랍니다. |

II. 증권의 주요 권리내용

당사가 금번 주주배정후 실권주 일반공모 유상증자를 통하여 발행할 증권은 기명식 보통주이며, 당사의 정관 상 동 증권의 주요 권리내용은 다음과 같습니다.

1. 액면금액

|

제 6 조 ( 壹주의 금액 ) 당 회사가 발행하는 주식 壹주의 금액은 금500원으로 한다. |

2. 주식의 발행 및 배정에 관한 사항

|

제 5 조 ( 발행예정 주식총수 ) 당 회사가 발행할 주식의 총수는 60,000,000주로 한다. 제 8 조 ( 주식의 종류 ) 당 회사가 발행하는 주식의 종류는 기명식 보통주식으로 한다. 제 9 조 (주식 및 신주인수권증서에 표시되어야 할 권리의 전자등록) 당 회사는 주권 및 신주인수권증서를 발행하는 대신 전자등록기관의 전자등록계좌부에 주식 및 신주인수권증서에 표시되어야 할 권리를 전자등록한다. 제 10 조 ( 신주인수권 ) 1. 당 회사의 주주는 신주발행에 있어서 그가 소유한 주식수에 비례하여 신주의 배정을 받을 권리를 가진다. 2. 제1항의 규정에 불구하고 다음 각 호의 어느 하나에 해당하는 경우에는 주주 외의 자에게 이사회 결의로 신주를 배정할 수 있다. 1) 주주우선공모의 방식으로 신주를 발행하는 경우 2) 발행주식총수의 100분의 50을 초과하지 않는 범위 내에서 일반공모의 방식으로 신주를 발행하는 경우 3) 우리사주 조합원에게 신주를 우선 배정하는 경우 4) 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 긴급한 자금조달을 위하여 국내외 금융기관 또는 기관투자자 등에게 신주를 발행하는 경우 5) 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 사업상 중요한 기술도입, 연구개발, 생산·판매·자본제휴를 위하여 그 상대방에게 신주를 발행하는 경우 6) 발행주식총수의 100분의 20을 초과하지 않는 범위 내에서 주식예탁증서(DR) 발행에 따라 신주를 발행하는 경우 7) 발행주식총수의 100분의 50을 초과하지 않는 범위 내에서 주권을 유가증권시장 또는 코스닥시장에 상장하기 위하여 신주를 모집하거나 모집을 위하여 인수인에게 인수하게 하는 경우 3. 제2항 각호의 어느 하나의 방식에 의해 신주를 발행할 경우에는 발행할 주식의 종류와 수 및 발행가격 등은 이사회의 결의로 정한다. 4. 주주가 신주인수권을 포기 또는 상실하거나 신주배정에서 단주가 발생하는 경우에 그 처리방법은 이사회의 결의로 정한다. 5. 제2항에 따라 주주외의 자에게 신주를 배정하는 경우 상법에 정하는 사항을 그 납입기일의 2주 전까지 주주에게 통지하거나 공고하여야 한다. |

3. 의결권에 관한 사항

|

제 23 조 ( 주주의 의결권 ) 주주의 의결권은 1주마다 1개로 한다. 제 24 조 ( 상호주에 대한 의결권의 제한 ) 당 회사, 모회사 및 자회사 또는 자회사가 다른 회사의 발행주식 총수의 10분의 1을 초과하는 주식을 가지고 있는 경우 그 다른 회사가 가지고 있는 이 회사의 주식은 의결권이 없다. 제 25 조 ( 의결권의 불통일 행사 ) 1. 2이상의 의결권을 가지고 있는 주주가 의결권의 불통일 행사를 하고자 할 때에는 회일의 3일전에 회사에 대하여 서면으로 그 뜻과 이유를 통지하여야 한다. 2. 회사는 주주의 의결권의 불통일 행사를 거부할 수 있다. 그러나 주주가 주식의 신탁을 인수하였거나 기타 타인을 위하여 주식을 가지고 있는 경우에는 그러하지 아니한다. 제 26 조 ( 의결권의 대리행사 ) 1. 주주는 대리인으로 하여금 그 의결권을 행사하게 할 수 있다. 2. 제1항의 대리인은 주주총회 개시 전에 그 대리권을 증명하는 서면(위임장)을 제출하여야 한다. 제 26 조의 2 ( 전자적 방법에 의한 의결권 행사 ) 1. 회사는 이사회의 결의로 주주가 총회에 출석하지 아니하고 전자적 방법으로 의결권을 행사할 수 있음을 정할 수 있다. 2. 제1항에 따라 전자적 방법으로 의결권을 행사하도록 할 경우, 주주총회 소집 통지를 할 때 제1항에 따른 방법으로 의결권을 행사할 수 있다는 내용을 통지하여야 한다. 3. 본 조에 따른 전자적 방법에 의한 의결권 행사의 구체적인 방법과 절차는 상법 및 관련 법령에 따라 이사회에서 정한다. |

4. 배당에 관한 사항

|

제 52 조 ( 이익배당 ) 1. 이익의 배당은 금전, 주식 및 기타의 재산으로 할 수 있다. 2. 회사는 이사회결의로 제1항의 배당을 받을 주주를 확정하기 위한 기준일을 정할 수 있으며, 기준일을 정한 경우 그 기준일의 2주 전에 이를 공고하여야 한다. 제 53 조 ( 배당금 지급 청구권의 소멸시효 ) 1. 배당금의 지급 청구권은 5년간 이를 행사하지 아니하면 소멸시효가 완성한다. 2. 제1항의 시효의 완성으로 인한 배당금은 이 회사에 귀속한다. |

III. 투자위험요소

| 【투자자 유의사항】 |

|---|

| ■ 본 건 공모주식을 청약하고자 하는 투자자들은 투자결정을 하기 전에 본 공시서류의 다른 기재 부분 뿐만 아니라, 특히 아래에 기재된 「투자위험요소」를 주의깊게 검토한후 이를 고려하여 최종적인 투자판단을 해야 합니다. ■ 당사는 본 공시서류를 통하여 청약 전에 투자자께서 숙지하셔야 하는 부분에 대하여 성실히 기재하고자 노력하고 있습니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없으므로, 투자자는 아래 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 투자자 자신의 독자적이고도 세밀한 판단에 의해야 합니다. 따라서 본 공시서류에 기재된 사항은 투자 판단 시 참고 자료로 활용하실 것을 권고 드리며, 투자자의 투자 판단에 대한 결과는 투자자 본인에게 귀속됩니다. ■ 만일, 아래 기재한 투자위험요소가 실제로 발생하는 경우, 당사의 사업, 재무상태, 기타 영업활동에 중대한 부정적 영향을 미칠 수 있으며, 이에 따라 투자자가 금번 공모과정에서 취득하게 되는 당사 주식의 시장가격이 하락하여 투자금액의 일부 또는 전부를 잃게 될 수도 있음을 유의하시기 바랍니다. ■ 2009년 2월 4일 부로 시행된 「자본시장과 금융투자업에 관한 법률」 제124조에 의거 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자 (전문투자자, 그밖에 대통령령으로 정하는 자를 제외함) 에게 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 안됩니다. 다만, 「자본시장과 금융투자업에 관한 법률 시행령」 제132조에 의거하여 투자설명서를 받기를 거부한다는 의사를 서면으로 표시한 자는 투자설명서의 교부없이 청약이 가능합니다. ■ 당사 재무정보는 한국채택국제회계기준 작성기준에 따라 작성되었으며, 당사의 제30기(2024년), 제29기(2023년), 제28기(2022년)의 재무제표는 외부감사인의 감사를 받은 재무제표입니다. ■ 본 공시서류의 기재사항은 투자 결정을 위한 참고사항일 뿐이며, 투자에 대한 모든 손익 및 투자책임은 투자자 본인에게 귀속됨을 다시 한 번 말씀드립니다. |

1. 사업위험

| 가. 국내외 경기침체 및 경기변동에 따른 사업환경 악화 위험 당사가 영위하고 있는 의류 소매업은 최종 소비재 성격을 보이기에 글로벌 및 국내 경기 동향에 직접적인 영향을 받고 있습니다.주요 기관의 2024년까지의 경제전망에 따르면, 글로벌 경기국면은 코로나19 이후 인플레이션을 거쳐 일부 경기가 회복되었지만, 이와 동시에 경기 불확실성도 여전히 높게 유지되며 2025년 3.1%, 2026년 3.0%의 성장이 에상되는 등 회복이 지연되고 있는 상황입니다. 이러한 거시경제적 요인은 당사가 영위하는 의복 산업 및 전/후방 산업에 영향을 미치며, 글로벌 경기의 경로를 정확히 예측하는 것은 불가능합니다. 경기의 변동성은 당사의 영업실적 및 재무상태에 부정적인 영향을 미칠 수 있으니 투자자께서는 글로벌 경기변동에 대한 상황을 지속적으로 모니터링하시기 바랍니다 |

1) 글로벌 경기 동향

2025년 03월 발표된 경제협력개발기구(OECD)의 '경제전망 중간 보고서(Economic Outlook Interim Report)'에 따르면 세계경제는 2025년 3.1%, 2026년 3.0%의 경제성장이 이루어질 것으로 전망됩니다. 2024년 12월에 발표한 전망치인 2025년 3.3%, 2026년 3.3%와 비교 시 2025년 전망치는 0.2%p, 2026년 전망치는 0.3%p 하향조정 되었습니다.

OECD는 세계 GDP 성장률이 내년까지 점차 둔화될 것으로 예상하고 있으며, 일부 주요 20개국 경제의 무역 장벽이 높아지고 지정학적, 정책적 불확실성이 증가하면서 투자와 가계 지출에 부담이 될 것으로 전망하였습니다. 또한 OECD는 미국과 유럽 간 대서양 동맹 균열로 유럽 국가들 내에서 국방비 지출 증대를 꾀하는 것과 관련해, 국방에 대한 지출 증가는 단기적으로 성장을 뒷받침할 수 있지만, 장기적으로는 재정 압박을 가중할 수 있다고 지적하였습니다.

지정학적 리스크, 보호무역주의 확대 기조 등에 따른 불확실성 확대 등 국내외 경제에 큰 영향을 미칠 수 있는 요인이 상존하고 있는 상황에서, 대외 경제여건 변동성이 확대될 경우 대외 개방도가 높은 한국경제의 특성상 경제성장에 제한이 발생할 가능성이 있을 것으로 예상됩니다. 당사가 영위하는 사업은 경기침체나 금융환경이 불안정할 경우 보유계약이 이탈하는 등 성장이 위축될 수 있으며 이는 당사의 사업과 영업실적, 재무상황에 부정적인 영향을 미칠 가능성이 있습니다.

| [OECD 세계 경제성장 전망] | |

| (단위 : %, %p.) | |

| 구분 | 2024년 | 2025년 | 2026년 | ||||

|---|---|---|---|---|---|---|---|

| 24.12월 (A) |

25.03월 (B) |

조정폭 (B-A) |

24.12월 (C) |

25.03월 (D) |

조정폭 (D-C) |

||

| 전세계 | 3.2 | 3.3 | 3.1 | -0.2 | 3.3 | 3.0 | -0.3 |

| G20 | 3.3 | 3.3 | 3.1 | -0.2 | 3.2 | 2.9 | -0.3 |

| 유로존 | 0.7 | 1.3 | 1.0 | -0.3 | 1.5 | 1.2 | -0.3 |

| 호주 | 1.1 | 1.9 | 1.9 | 0.0 | 2.5 | 1.8 | -0.7 |

| 캐나다 | 1.5 | 2.0 | 0.7 | -1.3 | 2.0 | 0.7 | -1.3 |

| 독일 | -0.2 | 0.7 | 0.4 | -0.3 | 1.2 | 1.1 | -0.1 |

| 프랑스 | 1.1 | 0.9 | 0.8 | -0.1 | 1.0 | 1.0 | 0.0 |

| 이태리 | 0.7 | 0.9 | 0.7 | -0.2 | 1.2 | 0.9 | -0.3 |

| 스페인 | 3.2 | 2.3 | 2.6 | 0.3 | 2.0 | 2.1 | 0.1 |

| 일본 | 0.1 | 1.5 | 1.1 | -0.4 | 0.6 | 0.2 | -0.4 |

| 한국 | 2.1 | 2.1 | 1.5 | -0.6 | 2.1 | 2.2 | 0.1 |

| 멕시코 | 1.5 | 1.2 | -1.3 | -2.5 | 1.6 | -0.6 | -2.2 |

| 튀르키예 | 3.2 | 2.6 | 3.1 | 0.5 | 4.0 | 3.9 | -0.1 |

| 영국 | 0.9 | 1.7 | 1.4 | -0.3 | 1.3 | 1.2 | -0.1 |

| 미국 | 2.8 | 2.4 | 2.2 | -0.2 | 2.1 | 1.6 | -0.5 |

| 아르헨티나 | -1.8 | 3.6 | 5.7 | 2.1 | 3.8 | 4.8 | 1.0 |

| 브라질 | 3.4 | 2.3 | 2.1 | -0.2 | 1.9 | 1.4 | -0.5 |

| 중국 | 5.0 | 4.7 | 4.8 | 0.1 | 4.4 | 4.4 | 0.0 |

| 인도 | 6.3 | 6.9 | 6.4 | -0.5 | 6.8 | 6.6 | -0.2 |

| 인도네시아 | 5.0 | 5.2 | 4.9 | -0.3 | 5.1 | 5.0 | -0.1 |

| 남아공 | 0.6 | 1.5 | 1.6 | 0.1 | 1.7 | 1.7 | 0.0 |

| 출처 : OECD Economic Outlook Interim Report(2025.03) |

2) 국내 경기 동향

한편, 한국은행이 2025년 02월 발표한 경제전망보고서에 따르면 2025년의 국내 경제 성장률은 내수가 부진한 가운데 수출증가세가 둔화됨에 따라 2024년 11월 전망 대비 0.4%p. 하향 조정된 1.5%로 전망됩니다. 2025년 1분기 중에는 미 관세정책 등 정치 불확실성에 따른 심리 위축, 기후 요인 등의 영향으로 성장이 위축될 전망이며, 2025년 2분기 이후에는 정치 불확실성이 점차 해소되는 가운데 금융여건 완화의 영향도 나타나며 내수는 회복세를 보일 것으로 전망하였습니다. 다만, 수출은 통상환경 악화로 하방압력이 증대될 것으로 전망하였습니다. 2026년의 경우, 통상환경을 둘러싼 불확실성이 존재하나 내수 중심의 회복세를 보이며 성장률 1.8%를 전망하였으며, 이는 2024년 11월 전망과 동일한 수준입니다.

| [한국은행 국내 경제성장 전망] |

| (단위: %) |

| 구분 | 2023년 | 2024년 | 2025년(E) | 2026년(E) | ||||

|---|---|---|---|---|---|---|---|---|

| 상반 | 하반 | 연간 | 상반 | 하반 | 연간 | 연간 | ||

| GDP | 1.4 | 2.8 | 1.3 | 2.0 | 0.8 | 2.2 | 1.5 | 1.8 |

| 민간소비 | 1.8 | 1.0 | 1.3 | 1.1 | 1.0 | 1.7 | 1.4 | 1.8 |

| 건설투자 | 1.5 | 0.4 | -5.5 | -2.7 | -6.7 | 1.1 | -2.8 | 2.5 |

| 설비투자 | 1.1 | -1.8 | 5.3 | 1.8 | 5.7 | -0.2 | 2.6 | 2.0 |

| 지식재산생산물투자 | 1.7 | 1.5 | -0.1 | 0.7 | 2.5 | 4.9 | 3.7 | 3.1 |

| 재화수출 | 2.9 | 8.4 | 4.3 | 6.3 | 0.7 | 1.2 | 0.9 | 0.8 |

| 재화수입 | -0.3 | -1.3 | 3.6 | 1.2 | 2.0 | 0.2 | 1.1 | 1.9 |

| 출처 : 한국은행 경제전망보고서(2025.02) 주) 전년동기대비 성장률 |

부문별로 살펴보면, 민간소비는 심리 위축 등으로 부진한 흐름을 보이고 있으나, 2025년 2분기 이후 정치 불확실성이 줄어들고 금융여건 완화의 영향이 나타나며 점차 회복될 전망입니다. 건설투자는 그간의 수주, 착공 위축 영향으로 작년에 이어 올해도 부진할 전망이며, 설비투자는 2025년 중 반도체장비 투자를 중심으로 완만한 성장세를 나타낼 전망입니다.

지식재산생산물투자는 기술경쟁력 강화를 위한 주요 기업의 연구개발 지속과 정부 연구개발 예산 확대에 힘입어 증가율이 높아질 전망이며, 실질 GDP 기준 재화수출은 예상보다`연과 수출 증가세 둔화로 2025년 및 2026년 증가율이 2024년 11월 전망치 1.9% 대비 0.8%p. 둔화된 1.1%를 기록할 것으로 전망하였습니다.

정부는 악화된 실물 및 금융 경제를 부양하기 위하여 다양한 통화정책 및 재정정책을내면서, 경제가 안정화되도록 지속적으로 노력하고 있습니다. 하지만 정부의 지속적인 경기 부양 정책에도 불구하고 경기가 악화될 가능성은 존재합니다. 당사가 영위하는 의류 도소매업은 경기회복에 대한 불확실성이 높은 경우에는 소비 감소로 인하여 매출 감소로 이어질 수 있습니다. 원재료, 환율 등 수익성에 영향을 미칠 수 있는 지표의 불확실성의 확대 또한 장기적으로 당사의 사업에 부정적인 영향을 미칠 수 있습니다. 상기 내용을 포함한 국내외의 다양한 요인들로 인해 국내외 경기 회복이 둔화되거나 불확실성의 영향이 커질 경우 당사 및 당사의 수익성에 부정적인 영향을 줄 수 있으므로 투자자께서는 이점 유의하시기 바랍니다.

| 나. 의류시장 침체 등 변동성에 따른 위험 당사가 속해 있는 의류 산업은 대표적인 경기 민감 업종으로 소비자의 경제적 상황에 따른 수요의 변동성이 큽니다. 그러므로, 의류 산업의 변동은 GDP 성장률, 민간소비증감률 등 경기 관련 주요 거시지표 추이와 유사한 흐름을 보이고 있습니다. 또한, 당사는 국내외에도 중국, 일본 등 해외에서 사업을 영위하고 있기에, 국내외의 경기 상황 및 소비 심리에 따라 매출액이 변동할 수 있습니다. 물가상승, 금리인상 등 대내외적 부정적인 요소는 향후 국내외 경기의 변동성 확대로 이어져 글로벌 소비 심리 등을 비롯하여, 당사가 영위하는 주요사업과 관련한 의류시장에 부정적인 영향을 미칠 수 있습니다. 국내 의류비 소비지출 전망을 살펴보면, 2025년 1월, 2월, 3월의 수치는 각각 91, 92, 93을 기록하고 있으며, 이는 2024년 하반기의 수치인 96~98 수준 대비 낮은 수준입니다. 이러한 통계를 통해 현재 소비자들이 의류 소비에 대해 다소 부정적인 전망을 가지고 있다고 판단할 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. |

국내 의류 산업에서 업체는 크게 브랜드 업체와 OEM 업체로 구분됩니다. 브랜드 업체는 의류의 디자인, 기획, 유통에 집중하고 OEM 업체는 브랜드 업체로부터 생산 의뢰를 받아 이를 생산합니다. 당사는 브랜드 업체로 브랜딩, 제품의 디자인, 마케팅 등의 업무를 수행하고 있으며, 생산은 전량 OEM 업체를 통해 생산하고 있습니다.

당사가 속해 있는 의류 산업은 대표적인 경기 민감 업종으로 소비자의 경제적 상황에 따른 수요의 변동성이 큽니다. 그러므로, 의류 산업의 변동은 GDP 성장률, 민간소비증감률 등 경기 관련 주요 거시지표 추이와 유사한 흐름을 보이고 있습니다. 특히, 수출형 개방 경제 구조를 갖고 있는 국내 경제의 특성상 국내 소비 심리는 수출 상황의 영향을 크게 받고 있습니다. 또한, 당사는 국내외에도 중국, 일본 등 해외에서 사업을 영위하고 있기에, 국내외의 경기 상황 및 소비 심리에 따라 매출액이 변동할 수 있습니다.

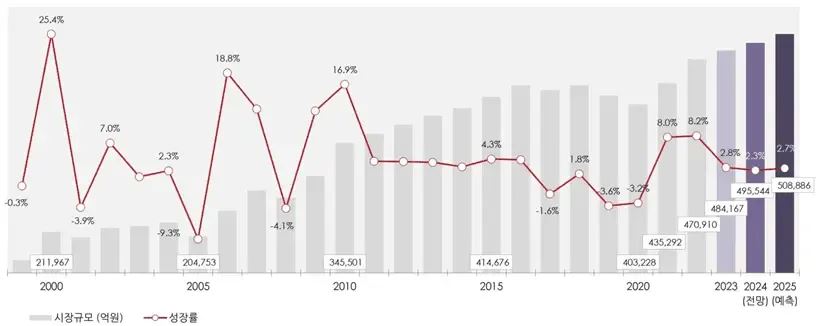

한국섬유산업연합회 자료에 따르면 국내 패션시장은 소비자 소득수준 증가에 따른 소비지출 증가, 라이프 스타일 변화로 2010년까지 10% 이상의 고성장을 이루었습니다. 하지만 그 이후 국내 경제성장률이 3% 내외로 정체됨에 따라 국내 패션 또한 이와 유사한 성장률을 나태내고 있으며, 실제로 과거 10년 간 경제성장률과 의류시장 성장률은 비슷한 흐름을 보여 왔습니다. 2008년 글로벌 금융위기 이후 경제가 빠른 속도로 회복되며 패션도 함께 높은 성장률을 기록하였으나, 2010년대 중반부터 저성장이 고착화됨에 따라 패션시장도 성장률이 둔화된 바 있습니다. 또한 2019년 국내 경제성장률이 글로벌 금융위기 이후 최저 성장률을 보였고, 가계부채 부담이 지속적으로 확대됨에 따라 2019년 의류시장 성장률은 전년 대비 -3.6%를 기록하였습니다. 2020년에는 코로나19가 전 세계로 확산하며 -0.7%의 경제성장률을 기록하였으며, 이에 따라 의류시장도 동 기간 -3.2%의 성장률을 나타내었습니다. 2021년 이후 코로나 19에 대한 영향이 완화되어 경제성장률이 2021년 4.3%, 2022년 2.6%로 개선되었고, 이에 패션시장은 기저효과와 함께 2021년 8.0%, 2022년 8.2%로 성장하였습니다. 다만, 2023년 국내 의류시장은 기저효과의 부담으로 인해 전년대비 2.8% 성장에 그치며, 저성장 국면에 진입하게 되었습니다. 2024년과 2025년 또한 2%대 성장을 예상하는 등 국내 경제 성장률의 침체에 따라 의류 시장 또한 저성장할 것으로 예측됩니다.

| [국내 패션시장 규모 및 전망] | ||

|

| 출처: | 트렌드리서치 2024 한국패션산업빅데이터트렌드(2024.06) |

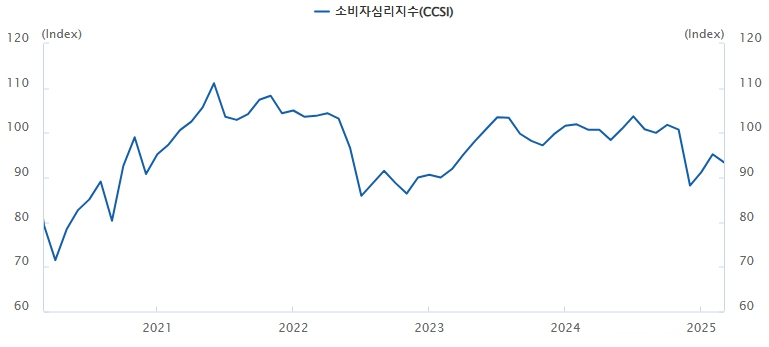

상기와 같은 사항을 바탕으로 볼 때, 향후에도 의류시장 성장률은 경제성장률 추이 및 이에 기반한 소비자 심리에 연동되는 모습을 보일 것으로 예상됩니다. 한국은행은 주기적으로 소비자들의 경제상황에 대한 심리를 종합적으로 나타내는 소비자심리지수(CCSI)를 조사하고 있습니다. 소비자심리지수(CCSI)는 소비자 동향지수(CSI) 중 6개의 주요 지수를 이용하여 산출한 심리지표로서 장기평균치(2003년 01월부터 2024년 12월까지)를 기준값 100으로 하여 현재의 소비자 심리가 낙관적인지, 비관적인지에 대한 정보를 제공합니다. 이에 따르면, 2025년 3월의 소비자심리지수(CCSI)는 다소 소비자의 심리가 다소 비관적임을 나타내며 93.4를 기록하였습니다. 지수는 '현재생활형편', '생활형편전망', '가계수입전망', '소비지출전망', '현재경기판단', '향후경기전망' 6가지의 구성요소들의 각각 기여도에 의해 산출되며, 각각의 개별 소비자동향지수들이 반영되어 각각의 구성요소 수치가 결정됩니다.

다음은 소비자 심리지수를 구성하는 소비지출 전망과 세부항목 의류비 소비지출 전망에 대한 2025년 3월 기준 결과값입니다. 소비지출 전망은 현재 104 이상이나, 의류비 소비지출 전망은 93으로 소비지출 전망 대비 낮은 수치를 기록하고 있습니다. 이러한 통계를 통해 현재 소비자들이 의류 소비에 대해 다소 부정적인 전망을 가지고 있다고 판단할 수 있습니다.

| [소비자 심리지수] | ||

|

| 출처: | 한국은행 소비자동향조사(2025.03) |

| [소비자 동향조사] |

| 구분 | 2024년 | 2025년 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 6월 | 7월 | 8월 | 9월 | 10월 | 11월 | 12월 | 1월 | 2월 | 3월 | |

| 소비자 심리지수 | 100.9 | 103.7 | 100.8 | 100.0 | 101.8 | 100.7 | 88.2 | 91.2 | 95.2 | 93.4 |

| 소비지출 전망 | 109 | 111 | 109 | 108 | 109 | 109 | 102 | 103 | 106 | 104 |

| 의류비 소비지출 전망 | 97 | 97 | 96 | 96 | 98 | 97 | 91 | 91 | 92 | 93 |

| 출처: | 한국은행 소비자동향조사(2025.03) |

상기와 같이 세계 및 국내 소비 경제가 지속적으로 회복되는 흐름을 보이고 있으나, 물가상승, 금리인상 등 대내외적 부정적인 요소는 향후 국내외 경기의 변동성 확대로 이어져 글로벌 소비 심리 등을 비롯하여, 당사가 영위하는 주요사업과 관련한 의류시장에 부정적인 영향을 미칠 수 있습니다. 거시경제요인의 변동에 따라 당사의 사업, 재무상태 및 영업실적에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

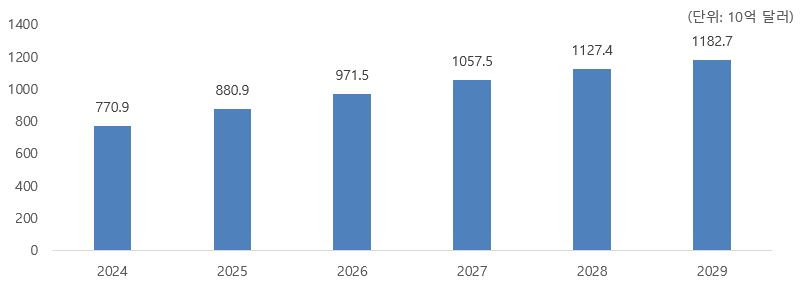

국내 패션시장은 또한 글로벌 패션시장의 영향을 받을 수 있습니다. 글로벌 리서치 전문기관 Statista에 따르면, 글로벌 패션시장은 2025년 8,809억 달러에서 연평균 7.65% 성장하여 2029년 1조 1,827억 달러에 이를 것으로 예상됩니다.

패션 산업의 성장은 다양한 요인이 복합적으로 작용한 결과이지만, 그 중에서도 온라인 채널의 성장이 주요한 동력으로 작용하고 있습니다. 패션 브랜드들은 Amazon, Alibaba, ASOS 등 다양한 글로벌 플랫폼에 입점하여 손쉽게 지역적 확장을 이루고 있습니다. 또한, 배송 서비스의 편리함을 바탕으로 글로벌 자사몰을 구축하여 각 브랜드의 고유한 아이덴티티를 유지하면서도 글로벌 소비자와의 접근성을 높이고 있습니다. 뿐만 아니라, 온라인 플랫폼과 자사몰 외에도 특히 소셜 미디어의 커머스 기능이 성장하면서 소비자가 브랜드를 인지하고 구매에 이르는 과정이 한층 간소화되어 시장 성장에 기여하고 있습니다. 이처럼 온라인 플랫폼과 글로벌 자사몰, 소셜 미디어 커머스의 편리함 및 성장은 향후에도 패션시장의 성장에 기여할 것으로 전망됩니다.

| [글로벌 패션시장 규모와 전망] | ||

|

| 출처 : | Statista |

당사가 영위하고 있는 주요사업이 속한 패션시장은 국내 및 세계 경기의 영향에 민감하게 반응하며, 그 변동성이 큰 시장에 속합니다. 이러한 시장의 특성에 따라 향후 경기 악화, 민간소비 위축 등으로 시장 성장세가 위축되거나 규모가 감소할 경우 당사의 사업에 부정적인 영향을 미칠 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다.

| 다. 시장 내 경쟁심화 위험 패션산업의 산업 내 트렌드가 빠르게 변화하여 제품 및 브랜드의 수명 주기가 짧고 소비자의 선호 또한 빠르게 변화한다는 특징을 가지고 있습니다. 이외에도, OEM 및 ODM의 발달로 인한 효율적 분업이 이뤄지고 있어 신규 업체의 시장 진입이 용이합니다. 이로 인해, 업체간 경쟁이 치열하고 신규 브랜드의 진입과 기존 브랜드의 철수가 반복적으로 발생하고 있습니다. 당사의 브랜드는 경쟁적인 시장 상황에 적응하지 못하여 실적이 크게 감소한 바 있습니다. 당사는 이와 같은 상황을 극복하기 위하여 브랜드 이미지 관리를 위한 전략을 수립 및 실행하고 있습니다. 이외에도, 꾸준히 신규 브랜드를 런칭하는 등 시장 경쟁에서 도태되지 않기 위해 노력하고 있습니다. 이러한 노력에도 불구하고, 당사 브랜드가 대내외적 이유로 인해 시장의 경쟁에서 밀려나게 된다면 이는 성장성 및 수익성에 부정적인 영향을 줄 수 있습니다. |

패션산업의 산업 내 트렌드가 빠르게 변화하여 제품 및 브랜드의 수명 주기가 짧고 소비자의 선호 또한 빠르게 변화한다는 특징을 가지고 있습니다. 이외에도, OEM 및 ODM의 발달로 인한 효율적 분업이 이뤄지고 있어 신규 업체의 시장 진입이 용이합니다. 이로 인해, 업체간 경쟁이 치열하고 신규 브랜드의 진입과 기존 브랜드의 철수가 반복적으로 발생하고 있습니다. 패션 시장 내에서는 국내 패션 브랜드의 평균 수명을 약 5년 정도로 보고 있습니다. 이로 인해, 각 기업들은 트렌드에 맞는 브랜드 전략을 지속적으로 구축하여 브래드의 노후화를 방지하여야 하며, 지속적으로 신규 브랜드를 런칭하여 기업의 사업 포트폴리오를 다각화 하여야 합니다.

공시서류 제출 전일 기준 당사는 버커루(BUCKAROO), NBA, NBA KIDS, GOLF(PGA, LPGA), 모이몰른(MOIMOLN), 플레이키즈-프로(PLAYKIZ-PRO), 리바이스키즈(LEVI'S KIDS), 하기스베이비웨어(HUGGIES BABYWEAR), 컬리수에딧(CURLYSUE EDIT) 총 10개 브랜드를 운영하고 있습니다. 브랜드는 크게 유아동복(6개 브랜드), 성인 캐주얼복(2개 브랜드), 골프복(2개 브랜드)으로 나뉘며 분류별 브랜드는 다음과 같습니다.

| [보유 브랜드 현황] |

| 유아동복 | 성인 캐주얼복 | 골프복 |

|---|---|---|

| NBA KIDS | 버커루 | PGA |

| 모이몰른 | NBA | LPGA |

| 플레이키즈-프로 | - | - |

| 리바이스키즈 | - | - |

| 하기스베이비웨어 | - | - |

| 컬리수에딧 | - | - |

| 출처: | 당사 정기보고서 |

당사는 현재 유아동복 위주의 브랜드 포트폴리오를 보유하고 있습니다. 과거, 당사는 티비제이(TBJ) 및 앤듀(ANDEW) 등 성인 캐주얼복 브랜드를 주요 브랜드로 보유하였으며, 성인 캐주얼 의류를 중심으로 사업을 운영하였습니다. 다만, 2020년대 이후 SPA 브랜드들이 성장하고 당사 캐주얼복 브랜드들의 시장 내 입지가 점차 축소됨에 따라서, 티비제이 및 앤듀 등의 브랜드의 수익성이 악화되었습니다. 이에, 2022년 07월 티비제이, 앤듀, NBA스타일 사업의 중단을 결정하였으며, 유아동복 위주의 브랜드 포트폴리오를 보유한 계열사인 한세드림(주)와 합병을 결정하였습니다. 이를 통해 기존 캐주얼복 위주의 사업에서 유아동복 위주의 사업으로 사업 구조를 개편하였습니다. 이외에도, 2025년 01월 유아동복 브랜드인 컬리수에딧 사업을 2025년 04월 이후 중단하는 것을 결정하였습니다. 이와 함께, 신규 유아동복 브랜드인 하기스베이비웨어를 런칭하며 유아동복 사업 내에서도 브랜드 포트폴리오 개편이 이뤄지고 있습니다.

컬리수는 키즈패션 편집샵으로 2001년 브랜드를 런칭하였습니다. 다만, 2019년 이후로 수익성 악화로 인해 내부적으로 사업중단을 검토하는 상황이었습니다. 하지만 컬리수 사업부가 브랜드 리뉴얼에 대한 의지가 강하여 2024년 하반기 컬리수에딧으로 리뉴얼하여 런칭하였습니다. 리뉴얼을 진행하였음에도 불구하고, 시장에서 긍정적인 반응을 얻지 못하여 브랜드의 중단을 결정하게 되었습니다. 당사는 컬리수에딧의 중단과 함께 유아동복 브랜드인 하기스베이비웨어를 런칭하였습니다. 컬리수에딧의 주요 타겟층은 8~10세이었다면, 하기스베이비웨어의 주요 타겟은 0세에서 2세까지의 신생아 입니다. 하기스베이비웨어는 기저귀로 잘 알려진 하기스에서 전개하는 의류 브랜드로 신생아의 내의류 위주로 제품을 구성하였습니다. 당사는 하기스가 유아용품 시장에서 쌓아온 브랜드 가치를 기반으로 하여 사업을 영위할 예정입니다. 또한, 현재는 온라인 채널을 통해서만 상품을 판매하고 있으나, 점차 유통 채널을 확대해 나갈 계획을 갖고 있습니다. 하기스베이비웨어의 런칭을 통해 영아 라인업을 추가적으로 확보할 수 있게 되었으며, 컬리수에딧과는 달리 온라인 영업망을 주로 활용하여 수익성 또한 개선할 수 있을 것으로 예상됩니다.

유아동복 사업 부문 내 주요 브랜드는 플레이키즈-프로, 모이몰른, NBA KIDS가 있습니다. 플레이키즈-프로는 유아동 스포츠 의류 및 용품 편집샵으로 나이키(NIKE), 조던(JORDAN), 컨버스(CONVERSE) 등의 브랜드에서 의류 및 가방 등의 상품을 매입하여 판매하고 있습니다. 플레이키즈-프로는 백화점 및 몰에 대형 매장으로 입점하여 운영하고 있으며, 최근 나이키 키즈 전용 매장인 나이키 키즈 바이 플레이키즈-프로 매장의 운영을 확장하고 있습니다. 모이몰른은 한국, 중국, 일본, 미국에서 전개하고 있는 브랜드로 자연 친화적인 디자인과 소재를 기반으로 북유럽 스타일의 유아동복을 판매합니다. NBA KIDS는 미국의 프로 농구 연맹인 NBA와 라이선스 계약을 체결하여 전개되는 브랜드로 NBA의 특성을 활용한 유아동복 의류를 판매합니다.

버커루는 데님 캐주얼 브랜드로 2003년 설립되어 현재 20년 이상 브랜드를 운영하고 있습니다. 버커루는 청바지 원단인 데님을 활용한 제품 위주로 라인업을 구성하였으나, 최근 데님 제품 외에도 소재를 다변화하여 제품 라인업을 다양화 하는 계획을 갖고 있습니다. NBA는 라이선스 브랜드로 17~25세를 주요 타겟으로 설정하고 있습니다. 해당 브랜드는 NBA 팀의 캐릭터 및 이미지를 기반으로한 캐주얼 의류를 판매하고 있습니다. GOLF의 경우 미국의 프로 골프 주관 단체인 PGA TOUR 및 LPGA와 라이선스 계약을 통해 전개되고 있는 브랜드로 골프 의류 및 용품을 판매하고 있습니다.

당사는 상기한 바와 같은 현재 10개의 브랜드를 운영하고 있는 가운데, 해당 브랜드들의 주요 타겟 시장에서의 입지는 조금씩 차이를 보이고 있습니다. 의류시장은 다양한 패션브랜드들이 경쟁하고 있고, 각 패션브랜드는 고유한 스타일과 디자인으로 차별화를 하고 있어 현황 파악이 쉽지 않아 공인된 기관으로부터 발표되는 별도의 시장 점유율 자료는 존재하지 않습니다. 특히, 당사는 브랜드별 경쟁업체가 다양하고 업체별로 다양한 의류 및 잡화 등을 판매하고 있어 객관적인 시장의 규모 및 시장점유율을 산정하기 어려운 상황입니다.

이러한 경쟁상황에 따라 당사의 영업실적은 브랜드별로 소폭 차이를 보이고 있습니다.

| [최근 3년간 당사 매출액 및 비중] |

| (단위 : 백만원, %) |

| 구분 | 브랜드명 | 2024년 | 2023년 | 2022년 | |||

|---|---|---|---|---|---|---|---|

| 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | ||

| 유ㆍ아동복 |

플레이키즈-프로 | 72,078 | 28.1% | 65,827 | 20.8% | 30,669 | 11.3% |

| 모이몰른 | 43,894 | 17.1% | 50,205 | 15.8% | 26,740 | 9.8% | |

| 기타 | 31,790 | 12.4% | 37,513 | 11.8% | 25,285 | 9.3% | |

| 소계 | 147,763 | 57.7% | 153,545 | 48.5% | 82,694 | 30.5% | |

| 성인복 | 74,317 | 29.0% | 98,945 | 31.2% | 126,584 | 46.6% | |

| 기타 | 2,128 | 0.8% | 2,142 | 0.7% | 1,102 | 0.4% | |

| 국내 소계 | 224,209 | 87.5% | 254,632 | 80.4% | 210,379 | 77.5% | |

| 중국(만쿤) | 중국 NBA, NBA KIDS | 11,306 | 4.4% | 42,196 | 13.3% | 51,509 | 19.0% |

| 중국(가애수) | 중국 모이몰른 | 12,646 | 4.9% | 16,871 | 5.3% | 9,716 | 3.6% |

| 중국 소계 | 23,952 | 9.3% | 59,067 | 18.6% | 61,225 | 22.6% | |

| 일본 | 일본 모이몰른 | 8,685 | 3.4% | 6,655 | 2.1% | 3,241 | 1.2% |

| 연결 조정 | (571) | (0.2%) | (3,588) | (1.1%) | (3,366) | (1.2%) | |

| 전체 합계(연결) | 256,274 | 100.0% | 316,766 | 100.0% | 271,480 | 100.0% | |

| 출처 : | 당사 제시 |

상기 브랜드별 매출 현황을 살펴보면, 현재 당사 매출의 대부분은 국내에서 발생하고 있습니다. 2024년 기준 국내 매출액 비중은 87.5%이며, 2022년 77.5% 대비 증가하고 있는 추세입니다. 이외에도, 중국의 매출액 및 매출 비중 또한 감소하고 있는 상황입니다. 중국 매출은 2022년 기준 매출액 약 612억원 및 당사 매출의 22.6%를 차지하였으나, 2024년 기준 약 240억원의 매출액 및 9.3%의 비중을 차지하고 있습니다. 중국 내에서 NBA및 NBA KIDS의 매출액이 크게 감소하였는데, 이는 홍콩 민주화 운동 당시 NBA 고위 인사의 홍콩 지지 발언으로 인해 2019년부터 중국 내 NBA 불매운동이 확산되었기 때문입니다.

국내 매출을 살펴보면, 성인복의 매출액 및 매출비중이 감소하고 아동복 매출액 및 매출비중이 증가하였습니다. 성인복 매출액은 2022년 약 1,266억원을 기록하며 당사 매출의 46.6%를 차지하였으나, 2024년 기준으로 약 743억원을 기록하며 매출 비중 또한 29.0%로 크게 감소하였습니다. 2020년대 들어 국내 캐주얼 의류 브랜드 시장에서 SPA 브랜드가 급격하게 성장하였으며, 패션 시장에서 양극화 현상이 발생함에 따라 저가 브랜드 및 고가 브랜드가 성장하고 중가 브랜드는 경쟁에서 밀려나고 있습니다. 당사의 주요 성인복 브랜드인 BUCKAROO 및 NBA는 국내 시장에서 중가 브랜드로 시장에서 인식되고 있으며, 이의 영향으로 두 브랜드의 매출 또한 시장 경쟁에 밀려 매출이 감소한 것으로 분석됩니다.

상기한 바와 같이, 당사의 브랜드는 경쟁적인 시장 상황에 적응하지 못하여 실적이 크게 감소한 바 있습니다. 당사는 이와 같은 상황을 극복하기 위하여 브랜드 이미지 관리를 위한 전략을 수립 및 실행하고 있습니다. 소비자의 요구를 지속적으로 모니터링하여 당사의 제품 및 서비스 개선에 활용하고 있으며, 각 브랜드별 독창적인 특징을 유지하여 제품을 생산하고 있습니다. 이외에도, 꾸준히 신규 브랜드를 런칭하는 등 시장 경쟁에서 도태되지 않기 위해 노력하고 있습니다. 이러한 노력에도 불구하고, 당사 브랜드가 대내외적 이유로 인해 시장의 경쟁에서 밀려나게 된다면 이는 성장성 및 수익성에 부정적인 영향을 줄 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

| 라. 외주생산에 관한 위험 의류 봉제산업은 자본집약적인 성격보다는 대표적인 노동집약적인 산업인 바, 생산과 판매, 유통의 분업을 통한 수익 최적화를 추구하고 있습니다. 이에 대부분의 국내 의류업체들은 기획 및 디자인 부문에 주력하고 있으며, 국내외 생산기업을 통한 외주생산 및 프로모션 기업을 통한 완사입을 통해 상품을 조달하는 상황입니다. 당사 또한 전량 외주 업체를 통해 의류생산을 진행하고 있습니다. 현재 당사는 외주업체 다각화를 통해 공급망에 대한 위험을 분산시켜 공급망 문제에 대한 위험에 대비하고 있습니다. 그러나, 외주 업체의 품질기준이 기업의 기준과 상이할 수 있음에 따라 제품의 품질이 저하될 위험이 있으며, 이러한 상황이 발생한다면 당사 브랜드의 이미지에 부정적인 영향을 받을 수 있습니다. 또한 외주업체 자체적인 문제가 발생하여 생산 일정이 지연될 경우 당사 전체의 공급망에 영향을 미쳐, 당사가 계획했던 제품 출시 일정을 맞추지 못할 가능성이 존재합니다. |

의류 봉제산업은 자본집약적인 성격보다는 대표적인 노동집약적인 산업인 바, 생산과 판매, 유통의 분업을 통한 수익 최적화를 추구하고 있습니다. 이에 대부분의 국내 의류업체들은 기획 및 디자인 부문에 주력하고 있으며, 국내외 생산기업을 통한 외주생산 및 프로모션 기업을 통한 완사입을 통해 상품을 조달하는 상황입니다. 의류산업의 이러한 높은 외주생산 의존도는 협력기업과의 유기적인 관계 지속 및 생산체제 구축이 중요한 변수로 작용할 수 있음을 의미합니다.

당사 또한 전량 외주 업체를 통해 의류생산을 진행하고 있습니다. 외주 방법은 완사입과 임가공으로 나뉩니다. 완사입은 당사가 기획 및 디자인까 지만 완료 후 외주생산 업체에 원재료 매입 및 생산 등을 모두 위임하는 방식이고, 임가공은 당사가 기획 및 디자인을 마친 후 원재료를 직접 매입해 이를 외주 업체에 넘겨 생산을 진행하는 방식입니다. 당사는 현재 완사입 방법으로 제품을 생산하고 있습니다.

당사는 외주 생산 업체를 선정시 상품기획팀, 디자인실, 생산팀이 협의하며, 그 기준으로는 생산 경험, 재무구조, 가격협상 등의 조건을 고려하여 선정합니다. 제품의 대부분은 국내 협력업체에 제조를 일괄 위탁하여 생산하고 있으며, 협력업체는 다시 이를 해외업체에 재위탁하는 방식으로 생산합니다. 그 외에 일부 제품에 대해서는 당사가 해외 생산업체에 직접 제조를 위탁하며 그 비중은 약 1~2% 수준입니다. 당사의 주요 외주업체는 아래와 같습니다.

| [당사 상위 5개 외주업체] |

| (단위: 백만원, %) |

| 2024년 | 2023년 | 2022년 | ||||||

|---|---|---|---|---|---|---|---|---|

| 외주업체 | 원가 | 비중 | 외주업체 | 원가 | 비중 | 외주업체 | 원가 | 비중 |

| (주)아은 | 12,896 | 15.6% | (주)아은 | 10,320 | 13.0% | (주)아은 | 10,738 | 11.2% |

| (주)아이리스지유 | 3,878 | 4.7% | (주)유영어페럴 | 3,699 | 4.7% | (주)지산에이치에스 | 4,513 | 4.7% |

| 누리모드(주) | 3,633 | 4.4% | (주)미성에프씨 | 3,066 | 3.9% | (주)유영어페럴 | 4,451 | 4.6% |

| (주)유영어페럴 | 3,508 | 4.2% | (주)금우인터내셔날 | 2,729 | 3.4% | (주)미성에프씨 | 3,931 | 4.1% |

| (주)미성에프씨 | 3,097 | 3.7% | 엠피오글로벌 | 2,654 | 3.3% | 유한회사 블루진 | 3,677 | 3.8% |

| 출처: | 당사 제시 |

2024년 기준 매입 비중이 높은 당사의 상위 5개 업체는 (주)아은, (주)아이리스지유, 누리모드(주), (주)유영어페럴, (주)미성에프씨가 있습니다. 해당 업체들은 모두 국내 협력업체들로 협력업체는 다시 해외업체에 생산을 재위탁하여 제품을 생산합니다. 이는 외주 업체를 활용하면, 인력 배치를 효율화할 수 있어 당사의 고정 비용을 낮출 수 있기 때문입니다. (주)아은을 제외하면 그 외 협력업체들로부터의 매입 비중은 모두 5% 미만으로, 현재 당사는 다양한 협력업체를 통해 제품을 생산하고 있습니다. 이를 통해, 당사는 현재 공급망에 대한 위험을 분산시켜 공급망 문제에 대한 위험에 대비하고 있습니다.

그럼에도 불구하고 당사가 직접 생산하지 않고 외주를 통한 생산하는 과정은 여러 위험요소가 존재합니다. 외주 업체의 품질기준이 기업의 기준과 상이할 수 있음에 따라 제품의 품질이 저하될 위험이 있으며, 이러한 상황이 발생한다면 당사 브랜드의 이미지에 부정적인 영향을 받을 수 있습니다. 또한 외주업체 자체적인 문제가 발생하여 생산 일정이 지연될 경우 당사 전체의 공급망에 영향을 미쳐, 당사가 계획했던 제품 출시 일정을 맞추지 못할 가능성이 존재합니다.

실제로, 당사는 외주 생산의 과정에서 품질 문제로 인한 인수 거부, 납기 지연, 수량 부족 등 외주 생산 방식으로 인해 피해를 입은 사례가 존재합니다. 품질 문제의 경우 당사가 요청한 작업 지시서 상의 기획의도와 상품이 상이하게 생산되었을 때 발생하며, 이로 인해 인수 거부가 발생할 경우 해당 제품이 시장에서 판매되지 못하는 기회비용이 발생합니다. 다만, 2022년부터 2024년까지 주요 5개 브랜드에서 인수 거부가 발생한 제품의 브랜드별 연평균 개수는 2개로 당사의 손익에 미치는 영향이 제한적인 상황입니다. 그 외 납기지연 및 수량 부족의 경우 외주 생산 계약 체결 당시에 이에 대한 손해배상을 청구할 수 있도록 조항을 삽입하여, 회사의 손해가 발생하지 않도록 방지하고 있습니다. 이처럼 당사는 외주 생산으로 인해 실제 피해를 입은 이력이 있으나, 이는 일상적인 수준이며 중대한 손실을 방지하기 위해 외주 생산 계약서에 손해배상 조항을 넣어 대응하고 있습니다.

이러한 위험 요소들로 인해 당사는 외주업체와의 원활한 커뮤니케이션을 통해 신뢰도를 형성하고 명확한 계약조건을 설정하여 공급계약을 이어가고 있습니다. 하지만 당사의 외주업체에 대한 의존도가 높아지면, 해당 업체의 경영 상황이나 생산 능력에 따라 기업의 운영이 영향을 받을 수 있다는 위험이 존재합니다. 또한 외주 생산 과정에서 기업의 기밀 정보나 고유 기술이 외부로 유출될 수 있는 위험이 존재하며, 이는 당사의 영업활동에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

| 마. 특정 유통망에 대한 높은 의존 위험 당사의 유통망별 매출 비중을 살펴보면, 백화점, 아울렛, 할인점 등 오프라인 점포에서의 매출 비중이 높은 상황입니다. 당사는 다변화된 유통망 구조를 구축하기 위해서 지속적으로 기존 유통망을 점검하고 있으며, 온라인몰 담당자를 선정하고 계열회사의 온라인몰을 적극 활용하는 등 온라인몰 판매 확대 전략 또한 수립하여 실행하고 있습니다. 높은 유통망 의존성은 다양한 위험요소를 동반할 수 있습니다. 현재의 실질수수료율 인상 등과 같이 유통업체의 가격 정책에 부정적인 영향을 받을 수 있습니다. 또한 특정 유통망에만 의존하는 것은 소비자에게 브랜드 노출의 기회가 제한될 수 있다는 측면에서, 장기적 관점에서도 기업의 성장에 부정적으로 작용할 수 있습니다. 따라서 특정 유통망에 대한 집중은 시장 변화에 신속하게 대처하고 트렌드에 따라 유연한 사업적 대응을 이어나가는 부분에 어려움을 초래할 수 있습니다. 또한, 현재와 같이 백화점의 과점 체제가 유지되고 유통망 지배력이 지속될 경우 상대적으로 당사의 교섭력이 약화될 것으로 전망되며, 이로 인하여 백화점 및 대형 유통업체들이 부과하는 높은 판매수수료율은 당사 비용 증가를 유발하게 되어 수익성 개선에 부정적인 영향을 미칠 수 있습니다. |

의류산업의 유통망은 1990년대 들어 대리점, 백화점, 직영점 등이 주요 유통망으로 자리잡았으며, 특히 소수의 직영점을 제외하면 대부분 대리점과 백화점으로 구성이 되어 있습니다. 특히, 백화점의 경우 대리점에 비해 상품 구성이 다양하고, 편의성이 높으며, 집객력이 우수하여 최대의 유통망으로 성장하였습니다.

IMF 이후 시장환경의 악화에 따라 백화점 업계에 구조조정이 발생, 다수의 중소형 백화점이 도산하면서 국내 백화점 업계는 롯데, 신세계, 현대의 3강 체제로 재편되었으며, 이에 따른 백화점의 대형화가 진행되었습니다. 그 결과 의류업체의 백화점에 대한 교섭력 약화가 유발되었으며, 백화점에 입점한 의류업체에 대한 고율의 판매수수료 부과 현상이 지속되어 왔습니다. 이와 같은 높은 판매수수료 부과 정책은 지난 2008년의 경기 침체기에도 지속되어 전반적인 소비 저하에도 불구하고 백화점 업계는 의류업체에 대해 판매수수료를 상향하면서 양호한 실적을 유지하였으며, 상대적으로 의류업계의 수익성을 저하시키는 결과가 나타났습니다.

이에 따라 일부 의류업체들이 대형마트로 유통망을 전환하여 대응했으나, 대형마트 역시 판매수수료율을 소폭 상승시키는 모습을 보이면서 대형 유통업체로서의 영향력을 강화하였습니다. 이와 같은 백화점 및 대형마트 등 대형 유통업체의 교섭력 강화 및 의류업체의 교섭력 약화는 의류업체의 사업환경을 더욱 악화시키는 요인으로 작용해 왔습니다.

공정거래위원회의 조사자료에 따른 2023년 유통채널별 평균 실질수수료율 추이를 살펴보면, 패션업체의 실질적인 비용 부담은 지속되고 있는 상황입니다. 유통업태별로는 TV홈쇼핑이 27.4%로 가장 높은 수수료율을 보였고, 다음으로 백화점 19.2%, 대형마트 18.0%, 아울렛·복합쇼핑몰 12.8%, 온라인몰 11.8% 순으로 나타났습니다.

| [유통업태별 실질수수료율 추이] |

| (단위: %) |

| 구분 | 2019년 | 2020년 | 2021년 | 2022년 | 2023년 |

|---|---|---|---|---|---|

| TV홈쇼핑 | 29.1 | 29.2 | 29.2 | 27.0 | 27.4 |

| 백화점 | 21.1 | 19.7 | 19.3 | 19.1 | 19.2 |

| 대형마트 | 19.4 | 18.8 | 18.6 | 17.7 | 18.0 |

| 아울렛 | 14.4 | 13.9 | 13.3 | 12.9 | 12.8 |

| 온라인 | 9.0 | 10.7 | 10.3 | 12.3 | 11.8 |

| 출처: | 공정거래위원회 보도자료(2024.12) |

| 주1) | 백화점(6사): 롯데, 신세계, 현대, 갤러리아, NC, AK |

| 주2) | TV홈쇼핑(7사): CJ, 현대, GS, 롯데, 홈앤, NS, 공영 |

| 주3) | 대형마트(5사): 이마트, 홈플러스, 롯데마트, 하나로마트(하나로유통, 농협유통) |

| 주4) | 온라인쇼핑몰(5사): 쿠팡, SSG.COM, 카카오(선물하기), GS SHOP, 롯데아이몰 |

| 주5) | 아울렛/복합쇼핑몰(6사): 롯데, 롯데몰, 뉴코아, 현대, 신세계, 스타필드 |

공정위는 납품(입점)업체들이 대규모 유통업체들의 판매수수료와 추가 소요비용 수준을 충분히 인지한 상태에서 거래 여부를 결정할 수 있도록 판매수수료율 등 관련 정보를 지속적으로 공개할 예정이며, 추가 비용 등을 공개함으로써 대규모 유통업체들의 부당 비용전가 행위 등을 지속적으로 점검할 계획입니다. 하지만 이러한 노력에도 불구하고 현재 백화점 등 주요 유통업체들의 각종 제반 비용 전가 뿐만 아니라 매장의 입점 및 퇴출, 위치 선정 등에 있어 의류업체의 결정권이 크지 않은 상황이며, 이와 같은 패션업체의 교섭력 약화는 패션업체의 사업환경을 더욱 악화시키는 요인으로 작용하고 있습니다.

당사와 한세드림(주)와의 합병이 완료되어 현재의 사업구조를 갖게 된 온기인 2023년부터 당사의 유통망별 매출 비중을 살펴보면, 백화점, 아울렛, 할인점 등 오프라인 점포에서의 매출 비중이 높은 상황입니다. 2024년과 2023년 백화점의 매출 비중은 약 38% 수준이었으며, 아울렛의 경우 2023년 22.4%, 2024년 25.7%를 기록하였습니다. 다만, 할인점 및 인터넷몰은 2023년과 2024년 모두 약 10% 수준을 기록하며 백화점 및 아울렛 대비 낮은 비중을 차지하고 있습니다. 당사는 다변화된 유통망 구조를 구축하기 위해서 지속적으로 기존 유통망을 점검하고 있으며, 온라인몰 담당자를 선정하고 계열회사의 온라인몰을 적극 활용하는 등 온라인몰 판매 확대 전략 또한 수립하여 실행하고 있습니다. 다만, 상기 전략에도 불구하고 유통망이 다변화되지 않을 수 있으며, 백화점 및 아울렛에 대한 높은 매출 비중이 지속될 수 있습니다.

| [유통망별 매출 비중 추이] | |

| (단위 : 백만원) | |

| 구분 | 2024년 | 2023년 | 2022년 | |||

|---|---|---|---|---|---|---|

| 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | |

| 백화점 | 85,098 | 38.1% | 97,129 | 38.2% | 95,967 | 35.3% |

| 아울렛 | 57,515 | 25.7% | 56,846 | 22.4% | 53,004 | 19.5% |

| 할인점 | 29,194 | 13.1% | 32,836 | 12.9% | 13,807 | 5.1% |

| 인터넷몰 | 26,344 | 11.8% | 31,684 | 12.5% | 19,748 | 7.3% |

| 대리점 | 18,563 | 8.3% | 24,901 | 9.8% | 19,059 | 7.0% |

| 기타 | 6,828 | 3.1% | 10,797 | 4.2% | 8,708 | 3.2% |

| 합계 | 223,542 | 100.0% | 254,193 | 100.0% | 210,293 | 100.0% |

| 출처: | 당사 제시 |

| 주) | 상기 매출 합계는 자회사 매출, 내부거래 및 연결 조정을 제외한 수치입니다. |

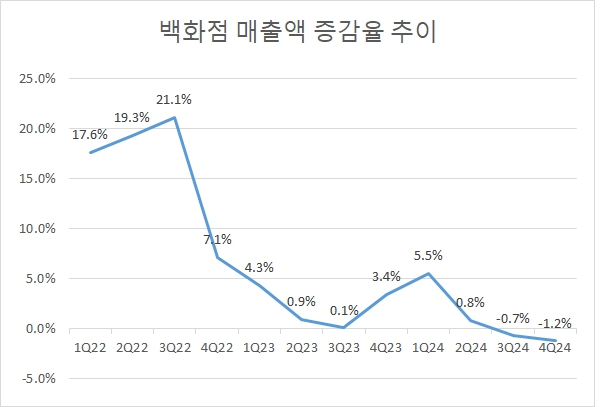

하지만 의류제품의 주요 유통망으로서 자리잡았던 백화점 시장 또한 축소되고 있는 추세입니다. 주력 카테고리였던 여성의류 및 패션 잡화, 가정용품 등이 온라인 채널을 통한 구매사례가 증가하고 있으며, 이러한 원인에 따라 백화점 매출을 견인하는 성장동력이 약해지고 있습니다. 특히 지방에 위치한 백화점의 수익성이 극단적으로 악화되는 현상이 발생하여, 수도권 매출 상위 점포와의 격차가 심하게 벌어지는 양극화 현상이 나타나고 있습니다. 이러한 상황 속에서 백화점 시장은 2025년 정체 혹은 역성장을 기록할 것으로 전망되고 있습니다.

| [분기별 백화점 매출액 증감율 추이] | ||

|

| 출처: | 산업통상자원부 |

2022년부터 2024년까지 최근 3년간 분기별 백화점 매출액 증감율 추이를 살펴보면, 2022년 1~3분기는 코로나-19 종식 이후 오프라인 쇼핑 증가세로 인해 약 20%의 높은 매출액 증가율을 보였습니다. 이후, 기저효과가 점차 감소함에 따라서 증가세 또한 둔화하였습니다. 2023년 4분기 및 2024년 1분기 명절 및 대규모 행사 등의 영향으로 각각 3.4%, 5.5% 증가하였습니다. 다만, 2024년 2분기부터 증가율이 정체되기 시작하였으며, 2024년 3분기 및 2024년 4분기는 매출이 역성장하였습니다.

이렇듯 당사와 같이 백화점에 대한 의존도가 특정 수준 이상 유지되고 있는 업체에게 백화점 시장의 침체 전망 등에 대한 이슈는 당사의 매출 및 실적에 부정적인 영향을 가져올 수 있으며, 백화점 뿐만 아니라 특정 유통망에 대한 의존도 상승은 해당 유통망의 시장의 변화에 따라 큰 영향을 받을 수 있습니다.

당사와 같이 유통망 의존도가 높은 기업은 특정 유통경로에 의존하여 제품을 소비자에게 전달하는 구조를 가지고 있습니다. 이러한 유통망 의존성은 다양한 위험요소를 동반할 수 있습니다. 현재의 실질수수료율 인상 등과 같이 유통업체의 가격 정책에 부정적인 영향을 받을 수 있습니다. 유통업체의 마진률 변동에 따라 당사와 같은 공급업체의 수익성이 감소하는 등의 영향을 받을 수 있으며, 이러한 특정 유통망에 대한 의존도가 높게 유지되고 있을 경우 기업의 재무적 안정성에 타격을 받을 수 있습니다. 또한 특정 유통망에만 의존하는 것은 소비자에게 브랜드 노출의 기회가 제한될 수 있다는 측면에서, 장기적 관점에서도 기업의 성장에 부정적으로 작용할 수 있습니다. 따라서 특정 유통망에 대한 집중은 시장 변화에 신속하게 대처하고 트렌드에 따라 유연한 사업적 대응을 이어나가는 부분에 어려움을 초래할 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다.

향후에도 현재와 같이 백화점의 과점 체제가 유지되고 유통망 지배력이 지속될 경우 상대적으로 당사의 교섭력이 약화될 것으로 전망되며, 이로 인하여 백화점 및 대형 유통업체들이 부과하는 높은 판매수수료율은 당사 비용 증가를 유발하게 되어 수익성 개선에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이 점 유의하여 주시기 바랍니다.

| 바. 온라인 유통채널의 성장 관련 위험 국내 패션시장은 여전히 백화점과 아울렛 등 오프라인 매장이 주요 유통채널로 활용되고 있으나, 최근 소비자의 의류구매 행태와 유통업체와의 교섭력 약화 등을 고려하여 패션업체들은 인터넷 등의 새로운 채널로 유통망을 전환하는 추세를 보이고 있으며, 고가 브랜드 위주의 백화점과 집객력이 약한 전문소매점의 매출 비중은 낮아지는 추세를 보이고 있습니다.오프라인 매장보다 더 많은 제품을 더 효율적으로 보고 의사결정할 수 있다는 장점이 현대 바쁜 소비자들의 온라인 쇼핑에 대한 관심을 끌고 있습니다. 당사가 새롭게 등장한 온라인 유통채널에 대한 적극적인 대응을 통해 시장 점유율을 효과적으로 유지하지 못하거나, 소비자의 구매율을 증가시킬 수 있는 효율적인 방법을 찾지 못하는 등 시장에서 보다 적극적인 대응을 하지 못한다면, 당사의 영업실적 및 재무환경에 부정적인 영향을 받을 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. |

국내 패션시장은 여전히 백화점과 아울렛 등 오프라인 매장이 주요 유통채널로 활용되고 있으나, 최근 소비자의 의류구매 행태와 유통업체와의 교섭력 약화 등을 고려하여 패션업체들은 인터넷 등의 새로운 채널로 유통망을 전환하는 추세를 보이고 있으며, 고가 브랜드 위주의 백화점과 집객력이 약한 전문소매점의 매출 비중은 낮아지는 추세를 보이고 있습니다.

2023년 기준 백화점이 19.2%로 높은 판매수수료율을 나타냈으나, 온라인몰의 경우 평균 실질판매수수료율이 11.8%를 기록하여 타 유통채널에 비해 현격히 낮은 모습을 보이고 있습니다. 온라인의 수요 증가와 더불어 낮은 판매수수료율로 인해 브랜드 업체들은 점차 온라인 채널로 영업망을 확대하는 추세를 보이고 있습니다.

| [유통업태별 실질수수료율 추이] |

| (단위: %) |

| 구분 | 2019년 | 2020년 | 2021년 | 2022년 | 2023년 |

|---|---|---|---|---|---|

| TV홈쇼핑 | 29.1 | 29.2 | 29.2 | 27.0 | 27.4 |

| 백화점 | 21.1 | 19.7 | 19.3 | 19.1 | 19.2 |

| 대형마트 | 19.4 | 18.8 | 18.6 | 17.7 | 18.0 |

| 아울렛 | 14.4 | 13.9 | 13.3 | 12.9 | 12.8 |

| 온라인 | 9.0 | 10.7 | 10.3 | 12.3 | 11.8 |

| 출처: | 공정거래위원회 보도자료(2024.12) |

| 주1) | 백화점(6사): 롯데, 신세계, 현대, 갤러리아, NC, AK |

| 주2) | TV홈쇼핑(7사): CJ, 현대, GS, 롯데, 홈앤, NS, 공영 |

| 주3) | 대형마트(5사): 이마트, 홈플러스, 롯데마트, 하나로마트(하나로유통, 농협유통) |

| 주4) | 온라인쇼핑몰(5사): 쿠팡, SSG.COM, 카카오(선물하기), GS SHOP, 롯데아이몰 |

| 주5) | 아울렛/복합쇼핑몰(6사): 롯데, 롯데몰, 뉴코아, 현대, 신세계, 스타필드 |

최근 온라인 채널을 통한 쇼핑이 확대되고 있는 추세입니다. 온라인 쇼핑은 소비자에게 다양한 장점을 제공하는데, 대표적인 부분이 편리성입니다. 직접 매장에 방문하여 걸어다니며 옷을 구경하는 번거로움 없이, 온라인 쇼핑을 통해 시간과 장소에 구애받지 않고 쇼핑을 할 수 있습니다. 또한 직접 여러 매장을 방문할 필요 없이 다른 소비자들이 구매 후 남긴 리뷰를 확인하여 가격, 품질 등을 비교하여 효율적인 구매 의사결정을 내릴 수 있다는 장점이 있습니다. 오프라인 매장보다 더 많은 제품을 더 효율적으로 보고 의사결정할 수 있다는 장점이 현대 바쁜 소비자들의 온라인 쇼핑에 대한 관심을 끌고 있습니다.

통계청에 의하면 2023년 온라인쇼핑 거래액은 코로나19의 영향에도 불구하고 242조 2,068억원으로 전년대비 7.1% 증가하였으며, 그 중 의복관련 제품의 온라인 쇼핑 거래액은 약 38조 4,225억원으로 전년대비 약 5.1% 성장한 것으로 드러났습니다. 패션유통의 온라인 채널은 다양한 상품을 판매하는 G마켓, 11번가와 같은 종합몰, 패션 제품만을 취급하는 패션 전문몰, 브랜드나 패션유통업체가 운영하는 자사몰 등이 있습니다.

온라인을 통한 패션소비가 증가하면서 온라인 종합몰이나 전문몰에 유입된 고객 DB의 경쟁력이 증가하고 있으며, 대형 브랜드들도 전략적 타겟팅을 통한 홍보마케팅을 위해 자사몰로 고객을 유입시키기 위한 노력을 기울이고 있어 온라인 시장의 성장과 경쟁의 확대는 지속될 것으로 보입니다.

| [의류 및 패션관련 제품의 온라인 쇼핑 거래액] |

| (단위: 백만원, %) |

| 구분 | 2020년 | 2021년 | 2022년 | 2023년 | 2024년 |

|---|---|---|---|---|---|

| 의복 | 15,097,916 | 17,373,945 | 20,076,958 | 21,708,688 | 21,990,038 |

| 신발 | 2,890,437 | 3,416,543 | 3,872,970 | 3,970,067 | 3,793,387 |

| 가방 | 1,916,007 | 2,374,828 | 2,755,923 | 2,988,090 | 2,715,560 |

| 악세사리 | 2,743,555 | 3,319,785 | 3,799,828 | 3,914,017 | 4,037,320 |

| 스포츠/레저용품 | 5,169,214 | 5,751,529 | 6,079,752 | 5,852,637 | 5,623,514 |

| 의류및패션 전체 | 27,817,129 | 32,236,630 | 36,585,431 | 38,433,499 | 38,159,819 |

| 온라인쇼핑전체 | 158,283,970 | 190,223,110 | 216,175,137 | 242,206,780 | 259,441,276 |

| 출처 : | 통계청 |

| 주) | 2024년 수치는 잠정치 |

통계청에서 조사한 온라인쇼핑동향에 따르면, 2024년 잠정 온라인쇼핑몰 시장규모는 약 259.4조원에 달하며, 2023년 대비 약 7.1%의 성장률을 보일 것으로 전망하였습니다. 쿠팡 등 온라인 쇼핑을 가능하게 한 다양한 매체가 등장하면서 온라인 쇼핑시장은 빠른 속도로 성장하고 있으며, 2020년의 158.3조원의 시장규모였던 온라인 쇼핑몰 시장은 4년간 약 1.6배 성장하였습니다. 당사의 사업과 관련이 있는 의류 및 패션 전체 금액을 살펴보면, 2020년 의류 및 패션 제품의 온라인 쇼핑 거래액은 27.8조원이었으나, 2024년 38.2조원으로 4년간 37.4% 성장하였습니다. 이 중 의복은 2020년 15.1조원에서 2024년 22.0조원으로 4년간 45.7% 성장하였습니다.

다만, 온라인 쇼핑 거래액은 점차 그 성장성이 둔화되고 있는 상황입니다. 2021년, 2022년, 2023년 전년대비 약 20.2%, 13.7%, 12.0% 증가했던 온라인 쇼핑 거래액은 2024년 약 7% 증가하며 소폭 성장하였습니다. 의복 거래액 또한 2024년 약 1.4% 증가하며 증가폭이 점차 둔화되고 있습니다. 이처럼, 온라인 쇼핑의 성장 둔화는 의류 산업의 유통 전략에 영향을 줄 수 있습니다. 당사를 포함한 의류 업체들은 커져가는 온라인 유통 시장에 대응하기 위하여, 온라인 유통망 확보를 위한 전략을 수립하였습니다. 다만, 의복 온라인 쇼핑 거래액 감소 현상이 지속된다면 의류 업체들은 최근 온라인 중심으로 수립하였던 유통 전략을 수정하여야 할 가능성이 존재합니다. 또한, 신규 온라인 플랫폼에 입점하기 위한 투자의 회수 또한 지연될 수 있습니다.

| [온라인쇼핑몰 시장규모 및 성장률] | ||

| (단위: 조원, %) | ||

|

| 출처: | 통계청, 온라인쇼핑동향 |

| 주) | 2024년 수치는 잠정치 |

또한, 많은 기업들이 유통채널 다각화에 집중하고 있는 가운데 스마트폰의 확산으로 모바일 쇼핑이 활성화되면서 매장에서 상품을 살펴본 후, 온라인을 통해 구매하는 쇼루밍족 등이 증가하고 있는 추세이며, 이로 인하여 최근에 많은 브랜드들은 오프라인매장과 온라인매장의 서비스를 통합해 각 채널의 장점을 살린 옴니채널 서비스를 지속적으로 강화하고 있습니다.

한편, 온라인을 통한 쇼핑이 발달하면서 해외직구 시장 또한 성장하고 있습니다. 해외직구는 국내은 물건임에도 불구하고 해외보다 국내가 더 비싸다는 인식의 확산과 더불어 미국에서 시행되는 블랙프라이데이, 사이버먼데이 등의 파격 할인행사 기간을 이용하면 타 구매채널 대비 저렴한 가격으로 동일 물품을 구입할 수 있어 이용자가 나날이 급속하게 증가하고 있는 실정입니다.

| [해외직구 시장규모 추이] |

| (단위: 억원) |

| 구분 | 2024년(E) | 2023년 | 2022년 | 2021년 | 2020년 | 2019년 | 2018년 |

|---|---|---|---|---|---|---|---|

| 합계 | 79,583 | 66,819 | 59,454 | 52,574 | 43,557 | 36,360 | 29,717 |

| 증가율 | 19.1% | 12.4% | 13.1% | 20.7% | 19.8% | 22.4% | 32.5% |

| 출처 : | KOSIS(통계청, 온라인쇼핑동향조사) |