|

|

|

분 기 보 고 서

(제 18 기)

| 사업연도 | 2025년 01월 01일 | 부터 |

| 2025년 03월 31일 | 까지 |

| 금융위원회 | |

| 한국거래소 귀중 | 2025년 5월 14일 |

| 제출대상법인 유형 : | 주권상장법인 |

| 면제사유발생 : | 해당사항 없음 |

| 회 사 명 : | 주식회사 와이바이오로직스 |

| 대 표 이 사 : | 박영우, 장우익 |

| 본 점 소 재 지 : | 대전광역시 유성구 테크노 4로 17, 비 715호 |

| (전 화) 042-867-9971 | |

| (홈페이지) http://ybiologics.com | |

| 작 성 책 임 자 : | (직 책) 경영관리실장 (성 명) 이경호 |

| (전 화) 042-867-9971 | |

【 대표이사 등의 확인 】

|

|

|

|

I. 회사의 개요

1. 회사의 개요

기업공시서식 작성기준에 따라 분기 보고서의 경우에는 이 항목을 기재하지 않습니다.

2. 회사의 연혁

기업공시서식 작성기준에 따라 분기 보고서의 경우에는 이 항목을 기재하지 않습니다.

3. 자본금 변동사항

기업공시서식 작성기준에 따라 분기 보고서의 경우에는 이 항목을 기재하지 않습니다.

4. 주식의 총수 등

기업공시서식 작성기준에 따라 분기 보고서의 경우에는 이 항목을 기재하지 않습니다.

5. 정관에 관한 사항

기업공시서식 작성기준에 따라 분기 보고서의 경우에는 이 항목을 기재하지 않습니다.

II. 사업의 내용

1. 사업의 개요

당사는 국내 최고 수준의 항체 디스커버리 플랫폼 기술을 기반으로 다양한 개발후보항체를 확보한 후 독자적으로 항체치료제를 개발하거나 파트너사의 플랫폼 기술과 융합하여 공동으로 첨단 바이오의약품을 개발하는 회사입니다. 현재 당사가 독자적으로 개발 중인 파이프라인은 총 5종으로 ① PD-1을 표적하는 면역관문억제제인 아크릭솔리맙(YBL-006), ② 아크릭솔리맙과 항-LAG3 항체(YBL-011)로 이루어진 이중항체에 사이토카인을 융합한 AR166, ③ 아크릭솔리맙과 종양항원타겟 항체로 이루어진 이중항체에 사이토카인을 융합한 AR169, ④ 아크릭솔리맙과 종양인자제어 항체로 이루어진 이중항체에 사이토카인을 융합한 AR170, 마지막으로 ⑤ pH-감응항체 기반 ADC인 AR153입니다. 한편, 파트너사와 공동개발 중인 파이프라인도 다수 있으며, 그 중 대표적인 파이프라인은 ⑥ DLK-1을 표적하는 ADC인 YBL-001, ⑦ B7H3 표적 ADC인 YBL-015, ⑧ IGSF1을 표적하는 항체치료제 AR044, ⑨ T-세포 연결 이중항체인 YBL-013, ⑩ 자가면역질환제로 개발 중인 이중항체치료제 YBL-034 등이며, 그 외에도 항체-분해약물 접합체(DAC), CAR-NK, 신규항암타겟 항체치료제, 자가면역질환 항체신약, AI-기반 면역항암제 등 다수의 디스커버리 단계 파이프라인도 보유하고 있습니다. 당사는 항체신약 분야 기초 과학자, 제조품질관리(CMC) 전문가, 임상 개발 및 사업개발 전문가 등 항체신약 연구개발 및 기술사업화 분야 전문가들로 구성되어 있으며, 이를 바탕으로 목표 시장의 미충족 의료 수요에 기반한 항체신약을 발굴, 개발 및 사업화 할 수 있는 역량을 확보하고 있습니다.

당사의 주요 사업모델은 글로벌 경쟁력을 갖춘 항체 디스커버리 플랫폼을 기반으로 1) 우수한 항체 후보물질을 발굴하고 최적화하여 개발후보 단계 혹은 허가용 비임상 완료 단계에서 글로벌 제약사로 조기 기술이전하는 자체신약 개발 모델, 2) 파트너사의 플랫폼 기술과 융합한 개발후보 단계에서 파트너사와 지분 계약을 통해 실시권을 파트너사로 이전하고 향후 사업화 시 수익을 지분에 따라 분배받는 공동신약 개발 모델, 3) 안정적인 현금흐름을 창출하는 계약연구 서비스로 구성되어 있습니다. 당사는 최근 넥스트-키트루다 신약을 개발하는 것으로 자체신약 연구개발 방향을 수정하였고, 이를 위해 아크릭솔리맙-기반 이중항체에 사이토카인이 융합된 Multi-AbKine 플랫폼을 구축하였습니다. 현재는 이 플랫폼으로부터 확보된 3가지 신약 파이프라인의 연구에 집중하고 있고, 향후 허가용 비임상 개발 완료 후 기술이전 하는 것을 목표로 하고 있습니다. 한편 파트너사와의 공동신약 개발을 더욱 확장하기 위해 항암제 시장에서 유망 기술로 떠오른 DAC, CAR-NK, AI-신약 기술을 보유한 국내 파트너사와의 협업도 강화하여 바이오신약 공동개발 파이프라인을 확보하고 유연한 사업화 전략으로 수익창출의 기회를 확대할 수 있습니다. 또한 계약연구 서비스를 통해 바이오신약을 개발하고자 하는 국내 제약사 및 바이오기업에 항체 물질을 제공함으로써 국내 바이오의약품 산업 확대 및 발전에 기여하는 산업기반의 역할도 수행하고 있습니다.

2. 주요 제품 및 서비스

당사는 항체신약 후보물질을 발굴 및 개발하는 연구개발 전문기업으로, 독자개발 혹은 공동개발을 통해 개발후보물질 단계 혹은 허가용 비임상 단계에서 조기 기술이전하여 기술료를 통해 수익을 창출하는 사업과 항체 발굴, 제작 및 생산과 같은 계약연구 서비스를 고객들에게 제공하여 매출을 발생시키는 사업을 동시에 진행하고 있습니다. 따라서 완제품(시판 신약)을 생산하고 있지 않습니다.

설립 이후 작성 기준일까지 현재 당사의 주요 매출은 신약 후보물질 기술이전과 계약연구 서비스에서 발생하였습니다. 당사는 설립 이후 총 6건 신약 후보물질 기술이전 매출을 기록하였고, 매년 계약연구 서비스를 통한 매출이 발생합니다.

| (단위 : 천원, %) |

| 매출유형 | 구분 | 2025년 1분기 (제18기) |

2024년 (제17기) |

2023년 (제16기) |

||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 수량 | 금액 | 비중 | 수량 | 금액 | 비중 | 수량 | 금액 | 비중 | ||

| 기술이전 | 내수 | - | - | - | 5 | 3,938,031 | 68% | - | - | - |

| 수출 | - | - | - | - | - | - | 1 | 1,550,696 | 45% | |

| 공동연구 | 내수 | 1 | 100,000 | 25% | - | - | - | 1 | 200,000 | 6% |

| 수출 | - | - | - | - | - | - | - | - | - | |

|

계약연구 서비스 |

내수 | 35 | 307,196 | 75% | 144 | 1,824,764 | 32% | 136 | 1,728,385 | 49% |

| 수출 | - | - | - | - | - | - | ||||

| 합계 | - | 36 | 407,196 | 100% | 149 | 5,762,795 | 100% | 138 | 3,479,081 | 100% |

| 주1) 매출 수량은 당사의 기술이전 계약 건수를 기재하였습니다. |

상기 매출실적(기술이전)과 관련한 자세한 사항은『Ⅱ. 사업의 내용 - 4. 매출 및 수주현황』및『Ⅱ. 사업의 내용 - 6. 주요계약 및 연구개발활동 - 가. 주요계약 등』 부분을 참고해주시 기 바랍니다.

2.1. 주요 제품 요약

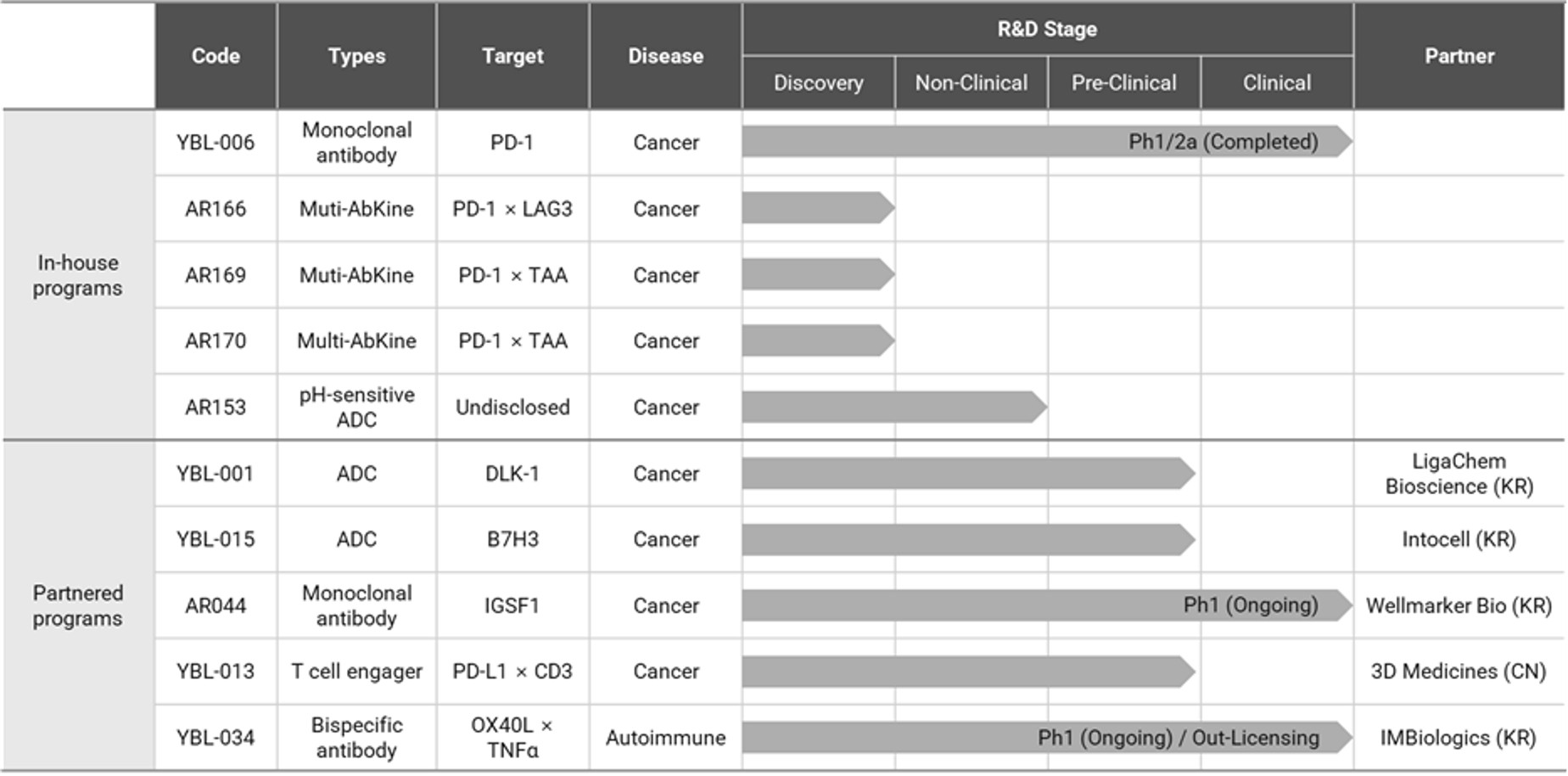

작성기준일 기준 당사의 주요 파이프라인의 개발 현황은 아래와 같습니다.

|

2.1.1. 독자개발 파이프라인: 면역관문억제제 YBL-006

YBL-006 (이하 아크릭솔리맙)은 당사의 핵심 플랫폼 기술인 Ymax®-ABL 인간항체 라이브러리로부터 발굴한 항체의약품으로, 면역관문단백질인 T 세포 표면의 PD-1과 암세포 표면의 PD-L1 사이의 결합을 차단함으로써 T 세포의 면역 반응을 회복시켜 암세포를 살상하는 면역관문억제제입니다. 아크릭솔리맙은 국내를 비롯하여 호주와 태국 3개국에서 67명의 환자를 대상으로 임상 1/2a상 연구를 진행하였고, 2023년 6월에 성공적으로 임상연구를 종료하였습니다.

2.1.1.1. 타겟 환자 및 적응증

전 세계 항암제 시장의 블록버스터로 자리잡은 머크의 키트루다®와 BMS사의 옵디보®는 2014년 전이성 흑색종 치료제로 미국 FDA의 승인 이후 비소세포폐암, 두경부암, 신세포암과 그 외의 다양한 고형암을 대상으로 단독 또는 병용 치료제로 타겟 환자 및 적응증을 지속적으로 넓혀가고 있습니다.

당사의 1/2a상 임상시험은 표준치료에 실패한 다양한 진행성 고형암 환자를 대상으로 1a상인 용량증가 코호트에서 약물의 안전성을 확인하고, 1b/2a상인 용량확장 코호트에서 제2상 권장용량 및 예비 유효성을 확인하는 것으로 설계하였습니다. 특히 개발의 후발주자로서 상용화 경쟁력 확보를 위해서 용량확장 코호트에는 현재까지 허가 받은 면역항암제가 없어 미충족 의료 수요가 높은 신경내분비종양(NET) 등의 고형암 환자를 포함하여 예비유효성을 확인하였습니다.

임상시험 결과, 아크릭솔리맙 단독 치료 시에도 3등급 신경내분비종양(G3 NET) 또는 신경내분비암종(NEC) 환자에서 기존 항 PD-1 항체 치료제 임상결과와 비교해 현저히 뛰어난 항암 효능을 보였습니다. 향후 화학요법 또는 CTLA-4 저해제와의 병용요법을 통해 임상적 효용성을 높일 수 있을 것으로 예상됩니다.

2.1.1.2. 개발 현황 및 경쟁력

현재 상용화된 항-PD-1 항체 신약은 키트루다®와 옵디보®, 리브타요®, 젬펄리® 등 6종이 미국 FDA에 허가를, 항서제약의 아이루이카®와 이노벤트 사의 티빗® 등이 중국 CFDA허가를 받았습니다. 그 외에도 10여 종의 항-PD-1 항체 신약이 현재 임상 개발 중입니다. 항-PD-1 항체신약은 면역항암제의 핵심이기 때문에, 그만큼 개발도 활발합니다.

| [상용화된 주요 항-PD-1 항체 신약] |

| 개발사 | 제품명 | 성분명 | 승인 시기 |

| 머크 | 키트루다 | 펨브롤리주맙 | 2014 FDA 허가 |

| BMS/오노 | 옵디보 | 니볼루맙 | 2014 FDA 허가 |

| 리제네론 | 리브타요 | 세미플리맙 | 2018 FDA 허가 |

| GSK | 젬펄리 | 도스탈리맙 | 2021 FDA 허가 |

| 인싸이트 | 자이니즈 | 레티판리맙 | 2023 FDA 허가 |

| 준시바이오사이언스 | 록토르지 | 토리팔리맙 | 2023 FDA 허가 |

| 항서제약 | 아이루이카 | 캠랠리주맙 | 2019 CFDA 허가 |

| 이노벤트 | 티빗 | 신틸리맙 | 2019 CFDA 허가 |

| <출처: Integrity, 글로벌데이터> |

아크릭솔리맙의 결합 구조 및 결합력을 경쟁사의 제품과 비교한 결과, 아크릭솔리맙(YBL-006)은 PD-1과 더 넓은 면적으로 결합하며, 키트루다®(Pembrolizumab) 대비 약 110%, 옵디보®(Nivolumab) 대비 156%의 면적에 결합합니다. 결합의 위치 또한 PD-L1의 결합부위와 더욱 겹치며 이러한 특성들로 인해 아크릭솔리맙이 경쟁제품 대비 느리게 해리되는 것으로 추정하고 있습니다. 항체의 항원 결합 세기 또한 이미 시판중인 키트루다®와 옵디보® 대비 각각 5배와 7배 강합니다. 다시 말해, 아크릭솔리맙은 경쟁 제품 대비 PD-1과 더 강하게 오랜 시간 결합하여 PD-1과 PD-L1 간의 상호작용을 차단함으로써 높은 항암효과를 기대할 수 있습니다.

| [아크릭솔리맙(YBL-006) 1/2a 임상시험 결과] |

| 구분 |

코호트 A (용량증가) |

코호트 B (용량확장) | 전체 | ||||

|

B1 200mg 2주마다 |

B2 300mg 3주마다 |

B3 200mg 2주마다 |

|||||

| 완전관해(CR) | 1 | 10.0% | 0 | 0 | 1 | 2 | 3.2% |

| 부분관해(PR) | 1 | 10.0% | 2 | 1 | 4 | 8 | 12.7% |

| 안정병변(SD) | 3 | 30.0% | 6 | 6 | 9 | 24 | 38.1% |

| 진행병변(PD) | 5 | 50.0% | 3 | 3 | 17 | 28 | 42.9% |

| 평가불가(NE) | 0 | - | 0 | 1 | 0 | 1 | - |

| 전체 | 10 | - | 11 | 11 | 31 | 63 | - |

| 전체반응율(ORR, %) | 20.0 | - | 18.2 | 9.1 | 16.1 | 15.9 | - |

| 질병통제율(DCR, %) | 50.0 | - | 72.7 | 63.6 | 45.2 | 54.0 | - |

| <출처: 당사 제공> |

아크릭솔리맙은 현재 허가 받은 면역항암제가 없는 신경내분비종양(NET)에서 높은 전체반응률(ORR)을 기록하였습니다. 신경내분비암(NET) 환자 중 종양의 성장이 빠른 3등급 신경내분비종양(G3 NET)과 신경내분비암종(NEC) 환자에서 더 높은 전체반응률(ORR)을 확인할 수 있었습니다. 키트루다®는 단독요법에서 신경내분비암 전체반응률(ORR)이 4~12%이었습니다. (출처: Bongiovanni et al., Pharmaceuticals, 2021). 그러나 아크릭솔리맙의 경우 3등급 신경내분비종양(G3 NET) 혹은 신경내분비암종(NEC) 환자에서 전체반응률(ORR)이 25.0%로 2배 이상의 효능을 보였으며, 기존요법 대비 개선 효과를 보였기 때문에 혁신신약으로의 허가 가능성이 높다고 판단됩니다. 아크릭솔리맙의 개발이 완료되면 시판중인 면역항암제가 없는 신경내분비종양 시장을 선점할 수 있을 것으로 예상됩니다.

| [신경내분비암에 대한 아크릭솔리맙의 치료효과] |

| 구분 | 신경내분비암 | ||

| 전체 | 1등급 혹은 2등급 신경내분비종양 (G1/G2 NET) |

3등급 신경내분비종양 (G3 NET) 또는 신경내분비암종(NEC) |

|

| 완전관해(CR) | - | - | - |

| 부분관해(PR) | 2 | - | 2 |

| 안정병변(SD) | 3 | - | 3 |

| 진행병변(PD) | 4 | 1 | 3 |

| 전체 | 9 | 1 | 8 |

| 전체반응율(ORR, %) | 22.2 | 0 | 25.0 |

| 질병통제율(DCR, %) | 55.6 | 0 | 62.5 |

| <출처: 당사 제공> |

2.1.1.3.사업화 및 기대효과

면역관문억제제인 항-PD-1 항체는 '3세대 항암제'인 면역항암제의 시대를 열어준 항체 의약품입니다. 항-PD-1 항체를 대표하는 머크의 키트루다®는 2014년 미국에서 전이성 흑색종 치료제로 처음 승인을 받은 이후 다양한 암종에 대한 치료제로 허가를 받으면서 매출이 크게 증가하였고, 2022년을 기준으로 20.9억 달러(한화 약 27.2조원)의 매출을 기록하였습니다(출처: Merck 홈페이지; https://www.merck.com/news/merck-announces-fourth-quarter-and-full-year-2022-financial-results).

한편, 최근의 면역항암제 개발은 항-PD-1 항체와 다른 항암제를 병용 투여하는 병용요법 개발로 패러다임의 전환이 이루어지고 있으며, 항-PD-1 항체는 병용요법의 표준 약물로 자리매김하고 있습니다. 머크 역시 키트루다®의 병용요법 개발에 적극적이며, 다양한 기전을 가진 파트너사들의 약물과 많은 병용 임상을 진행 중입니다. 2020년까지 키트루다®의 병용요법 임상은 전세계적으로 937건에 이르며(출처: http://news.bizwatch.co.kr/article/industry/2023/02/03/0017), 국내 몇몇 바이오 회사 및 제약사 또한 머크와 협력하여 키트루다® 병용요법 임상 개발을 추진하고 있습니다. 하지만, 키트루다®의 병용연구 결과들이 누적되고, 머크로부터 키트루다®를 무상으로 지원받는 것이 점점 까다로워지면서, 항-PD-1 면역관문억제제와 병용할 수 있는 항암제를 개발하는 바이오 회사 및 제약사에게 키트루다®의 구매는 전체 임상 비용을 크게 높이는 원인이 되고 있습니다.

당사는 항암 치료제의 연구개발 패러다임의 변화에 따른 신규 항-PD-1 항체의 수요 그리고, 임상시험에서 아크릭솔리맙이 보여준 우수한 효능과 희귀질환인 신경내분비암 치료제로 사용될 수 있는 가능성을 바탕으로 기술이전을 추진하고 있습니다.

2.1.2. 독자개발 파이프라인: 면역항암제 AR166

AR166은 이중항체와 사이토카인을 결합한 Multi-AbKine 파이프라인으로 T-세포 표면의 PD-1과 LAG-3 단백질에 결합하여 암세포 표면의 PD-L1과 MHC II 간의 결합을 차단합니다. 그리고, 사이토카인을 도입하여 T 세포의 활성을 증가시켜 효율적으로 암세포를 살상하도록 설계된 면역항암제 입니다.

2.1.2.1. 타겟 환자 및 적응증

면역관문억제제인 항-PD-(L)1 면역항암제가 여러 암종에서 뛰어난 치료 효과를 보이며 항암치료의 새로운 시대를 개척하고 있고, 많은 환자들이 혜택을 받고 있습니다. 그럼에도 불구하고 전체 대상 환자 중의 20~30%에서만 효능을 보일 뿐, 70~80%의 환자는 치료 효과가 없어 다른 치료전략이 필요합니다.

LAG-3는 PD-1과 비슷한 역할을 하는 또 다른 면역관문단백질 수용체로 T 세포 표면에 나타나는데 항원제시세포나 암세포 표면의 MHC Ⅱ 단백질과 결합하면 T 세포의 활성이 급격히 억제됩니다. 특히 항-PD-1 항체가 처리된 T 세포는 표면에 LAG-3의 양이 크게 증가하는 것으로 알려져 있습니다. 여러 임상연구에서 병용투여 대비 이중항체를 투여하는 경우에 타겟 간의 상승효과가 나타나는 임상결과가 보고된 바 있으며, 기존 PD-(L)1 치료제 대비 높은 반응률과 일부 암종에서는 불응성 환자에게서 반응률 개선 등이 보고된 바 있습니다. 따라서 AR166은 PD-(L)1 치료제에 대한 반응률이 낮거나, 불응/저항성을 보이는 환자들을 타겟으로 하여 개발 중에 있습니다.

2.1.2.2. 개발 현황 및 경쟁력

LAG-3는 T 세포의 면역관문단백질 중 한 종류이지만, PD-1과 같은 주요 면역 억제 신호는 아니고, PD-1 면역관문 신호가 항-PD-1 항체와 같은 저해제 등에 의해 무력화되면 이때 T 세포표면에 많이 나타나 T 세포의 면역을 억제하는 일종의 보조 신호입니다. 따라서 PD-1 저해제와 병용투여를 위한 약제로 개발되는 경향이 높으며, 실제로 LAG-3 단독 투여군의 경우 임상적인 유익성이 크지 않습니다.

특히, PD-1 저해제 불응성 환자에서 LAG-3의 발현이 증가하고, 이 환자들의 경우 항-PD-1 항체와 항-LAG-3 항체를 병용투여 할 경우 임상적 효능이 크게 증가함이 확인되었습니다. 따라서 많은 글로벌 제약사에서는 LAG-3 항체의 병용 임상 개발을 진행하고 있습니다. 그 중에서 가장 선두에 있는 것은 BMS 사의 렐라틀리맙입니다.

옵두알라그®는 렐라틀리맙과 니볼루맙의 병용요법 약물이며, BMS사는 이 약물을 2022년 FDA로부터 전이성 흑색종의 치료제로 허가를 받았습니다.

당사의 AR166의 anti-LAG3는 기존 개발 중인 YBL-011을 적용하였습니다. YBL-011은 렐라틀리맙과는 완전히 다른 항원결정기(에피토프)를 가지며, 인간과 원숭이 항원뿐만 아니라 마우스 항원에도 높은 결합력을 가져 마우스 종양 모델에서 쉽게 항암 효능을 평가할 수 있는 장점을 가지고 있습니다. 이는 병용 효능 평가에 있어서 경쟁약물 대비 우월한 요소로 작용합니다. LAG-3와 MHC-II의 결합으로 T-세포 활성이 억제되는 조건에서 항-LAG-3 항체에 의해 T-세포가 다시 활성화되는 정도는 YBL-011이 공개 서열 이용 자체 제작한 렐라틀리맙 대비 효능이 우수하였습니다. 또한 마우스 종양 모델 항암 효능평가 시험에서 YBL-011은 항-PD-1 항체인 아크릭솔리맙(YBL-006)과의 병용투여에서 월등한 종양성장 억제효과를 확인한 바 있으며,현재는 이중항체에 사이토카인을 결합하여 넥스트 키트루다 포지션을 선점하고자 개발 중에 있습니다.

2.1.2.3. 사업화 및 기대효과

전세계적으로 PD-1의 상업적 성공 이후, PD-1을 중심으로 병용투여 모델, 이중항체 등을 개발하고 있는 다국적제약사 및 바이오 기업들이 증가하고 있으며, 개발 경쟁이 심화되고 있는 상황입니다. 따라서 임상에서 검증된 항-PD-1 항체와 항-LAG-3 항체를 결합한 이중항체에 차별성을 부여한 항암치료 전략이 요구되고 있습니다. 따라서, 면역관문억제제로 이루어진 이중항체에 사이토카인을 도입한 AR166에 대한 시장의 수요는 높을 것으로 전망하고 있습니다. 특히 차세대 항-PD-1 항체 기반 치료제를 확보하고자 하는 다국적 제약사들은 당사의 주요한 사업화 대상으로 될 것으로 예상하고 있습니다. 또한, 당사가 항-PD-1 항체인 아크릭솔리맙을 보유하고 있으므로, LAG3 이외에도 다른 표적과 결합하여 지속적인 파이프라인 확보가 가능할 것으로 기대하고 있습니다.

2.1.3. 독자개발 파이프라인: 면역항암제 AR169

AR169는 당사가 개발한 항-PD-1 항체인 아크릭솔리맙과 종양항원타겟 항체로 이루어진 이중항체에 사이토카인을 결합한 면역항암제입니다.

2.1.3.1. 타겟 환자 및 적응증

AR169의 타겟 환자군은 항-PD-(L)1 항체 치료제에 반응하지 않거나 재발하는 환자 중에서 종양 조직내에 특정 종양항원타겟을 발현하고 있는 고형암 환자입니다. 당사는 AR169의 개발을 위한 전임상 연구를 진행하고 있습니다.

2.1.3.2. 개발 현황 및 경쟁력

AR169는 이중항체와 사이토카인을 결합한 신약 후보 물질입니다. 현재까지 동일한 기전을 갖는 경쟁물질은 없으나, 최근 여러 임상 연구에서 발표에 따르면 같은 물질을 병용투여하는 모델보다 이중항체로 제작하여 투여한 경우 개선된 치료반응률 및 임상결과들이 보고된 바 있습니다. 당사가 개발 중인 이중항체와 사이토카인을 결합한 AR169는 기존 PD-(L)1 치료제 대비 치료반응률을 높이고, 더 높은 유효성을 보이며 경쟁력을 갖출 것으로 기대하고 있습니다.

2.1.3.3. 사업화 및 기대효과

PD-1과 VEGF를 동시에 표적하는 이중항체의 임상 연구가 공개되며, 병용투여 모델에서 이중항체 약물을 기반으로 한 동시 표적하는 암치료 전략이 트렌드로 자리잡게 되었습니다. 당사는 이중항체에 사이토카인을 더해 면역관문을 억제함과 동시에 종양조직 내의 암세를 활성화 시킬 수 있는 항암치료제의 개발을 추진하고자 합니다.

AR169 기술이전의 잠재적 파트너들은 넥스트 키트루다의 물질을 찾고 있는 글로벌 바이오파마입니다. 이미 Summit Therapeutics나 Merck와 같이 잘 알려진 빅파마는 바이오텍으로부터 항-PD-1 기반의 이중항체를 도입하며 넥스트 키트루다를 대비하고 있습니다. 긍정적인 임상 결과들이 보고되기 시작한 현시점에서 AR169는 시장으로부터 점차 큰 관심을 받게 될 것으로 예상하고 있습니다. 당사는 AR169의 유효성 및 독성시험 데이터가 확보되는 시점부터 글로벌 바이오텍과 제약사를 대상으로 기술이전 사업화를 추진할 계획입니다.

2.1.4. 독자개발 파이프라인: 면역항암제 AR170

AR170은 당사가 개발한 항-PD-1 항체인 아크릭솔리맙과 종양인자제어 항체로 이루어진 이중항체에 사이토카인을 결합한 면역항암제입니다.

2.1.4.1. 타겟 환자 및 적응증

AR170의 타겟 환자군은 항-PD-(L)1 항체 치료제에 반응하지 않거나 재발하는 환자 중에서 종양 조직 내에 특정 종양인자제어를 갖고 있는 고형암 환자입니다. 당사는 AR170의 개발을 위한 전임상 연구를 진행하고 있습니다.

2.1.4.2. 개발 현황 및 경쟁력

AR170은 이중항체와 사이토카인을 결합한 신약 후보 물질입니다. 현재까지 동일한 기전을 갖는 경쟁물질은 없으나, 최근 여러 임상 연구에서 발표에 따르면 같은 물질을 병용투여하는 모델보다 이중항체로 제작하여 투여한 경우 개선된 치료반응률 및 임상결과들이 보고된 바 있습니다. 당사가 개발 중인 이중항체와 사이토카인을 결합한 AR170은 기존 PD-(L)1 치료제 대비 치료반응률을 높이고, 더 높은 유효성을 보이며 경쟁력을 갖출 것으로 기대하고 있습니다.

2.1.4.3. 사업화 및 기대효과

PD-1과 VEGF를 동시에 표적하는 이중항체의 임상 연구가 공개되며, 병용투여 모델에서 이중항체 약물을 기반으로 한 동시 표적하는 암치료 전략이 트렌드로 자리잡게 되었습니다. 당사는 이중항체에 사이토카인을 더해 면역관문을 억제함과 동시에 종양조직 내의 암세를 활성화 시킬 수 있는 항암치료제의 개발을 추진하고자 합니다.

AR170 기술이전의 잠재적 파트너들은 넥스트 키트루다의 물질을 찾고 있는 글로벌 바이오파마입니다. 이미 Summit Therapeutics나 Merck와 같이 잘 알려진 빅파마는 바이오텍으로부터 항-PD-1 기반의 이중항체를 도입하며 넥스트 키트루다를 대비하고 있습니다. 긍정적인 임상 결과들이 보고되기 시작한 현시점에서 AR170은 시장으로부터 점차 큰 관심을 받게 될 것으로 예상하고 있습니다. 당사는 AR170의 유효성 및 독성시험 데이터가 확보되는 시점부터 글로벌 바이오텍과 제약사를 대상으로 기술이전 사업화를 추진할 계획입니다.

2.1.5. 독자개발 파이프라인: pH-감응항체 기반의 항체약물접합체(ADC) 항암제 AR153

AR153은 당사의 완전인간항체 라이브러리인 Ymax®-ABL로부터 당사가 발굴한 pH-감응항체를 이용하여 개발한 ADC입니다. 당사가 발굴 및 개발한 pH-감응항체는 동일한 항원에 대해서 낮은 pH에서 더 강한 결합력을 갖는 것이 특징입니다. 이러한 표적에 대한 결합력을 바탕으로 암 특이적인 환경에서 높은 유효성을 갖고 임상적으로 안전하게 사용할 수 있는 치료제에 활용할 계획입니다.

2.1.5.1. 타겟 환자 및 적응증

AR153은 현존 ADC의 심각한 독성을 해소하기 위해 개발 중이며, 특히 종양미세환경 내 저-pH 환경에서만 항원에 결합해 ADC가 정상적인 세포를 인식하여 세포사멸을 유도하는 가능성을 낮추어 ADC로 인한 독성을 감소하고자 합니다. 당사는 AR170의 개발을 위한 전임상 연구를 진행하고 있습니다.

2.1.5.2. 개발 현황 및 경쟁력

대표적으로 미국 바이오아틀라(BioAtla)가 pH-감응항체 개발 선두에 있으며, AXL, ROR 및 ROR2를 표적화하는 pH-감응항체 ADC 파이프라인 2개가 임상 2상 단계에 있습니다. 두 파이프라인 모두 임상 1상에서 항-PD-1 항체 병용 시 예비 효능을 보여 pH-감응항체 기반 ADC의 타당성을 제시하였습니다.

|

[AR153과 동일 작용기전을 갖는 경쟁물질 개발 현황]

|

2.1.5.3. 사업화 및 기대효과

ADC는 항체를 기반으로 하는 항암제로는 최근에 그 기대와 가치가 가파르게 상승하고 있는 분야이며, 많은 ADC 기업들이 글로벌 기술이전을 통해 큰 성장을 이루고 있습니다. 최근에는 ADC의 약효 뿐만이 아니라 안전성 개선을 위한 다양한 시도가 이루어지는 만큼, pH 감응 항체를 적용한 ADC인 AR153는 시장의 미충족 수요를 해소할 파이프라인으로 시장으로부터 관심을 받고 있습니다.

당사는 항체 발굴 기술 및 항체의약품 개발 전문성을 바탕으로 다수의 ADC 공동개발 경험을 보유하고 있습니다. 파트너사인 리가켐바이오사이언스와 공동으로 개발한 DLK-1 ADC는 글로벌 기술이전으로 사업화 된 바가 있으며, 또 다른 파트너사인 인투셀과 공동으로 개발한 B7H3 ADC 항체는 현재 임상 1상 시험을 앞두고 있습니다.

독자적인 항체 기술과 다양한 공동연구 경험들을 바탕으로 개발한 AR153은 시장에서 큰 가치로 사업화 될 것으로 기대하고 있으며, 이는 항체 전문 회사로서 글로벌 인지도 증가 및 매출 증대로 인한 외형 성장의 계기가 될 것으로 보입니다. 특히 임상 개발이 진행되는 ADC용 항체 개발과 사업화 성공은 또 다른 기업과의 협력 사례로 이어질 수 있는 중요한 성과로 작용할 것으로 생각되며, 이는 당사가 개발중인 이중항체 사이토카인 개발을 위한 자금 확보에도 도움이 될 것으로 생각됩니다.

2.1.6. 공동개발 파이프라인: 항체-약물접합체(ADC) 항암제 YBL-001

YBL-001은 당사에서 자체 발굴한 혁신 타깃 DLK1에 대한 항체-약물접합체(ADC) 항암제입니다. 항체-약물접합체(ADC)에 사용된 항체는 당사의 플랫폼 기술인 Ymax®-ABL 라이브러리를 통해 발굴하였고, 세포독성 약물을 항체에 연결하는 링커와 위치-특이적 접합 기술은 리가켐바이오사이언스(이하 리가켐)에서 제공하여 공동으로 항체-약물접합체(ADC) 개발후보물질을 도출하였습니다. 후속 허가용 비임상 개발은 리가켐에서 단독으로 진행하고 있습니다.

2.1.6.1. 타겟 환자 및 적응증

소세포성 폐암은 폐암 환자의 10~15%를 차지할 뿐이나 비소세포성 폐암에 비해 진행속도가 빠르고 예후도 좋지 않은 질환이며, 진행속도가 빠르기 때문에 화학요법 치료나 방사선 치료법만으로는 대부분의 경우 재발하며, 그 경우 기존의 치료약이 효과가 없고 전이도 함께 일어나 치료가 어려운 암중에 하나입니다. 최근 전이성 소세포성 폐암 환자에게 항-PD-L1 항체 치료제와 화학항암제를 병용 투여했을 때 반응률은 다소 낮은 15% 정도였으나, 장기간 치료효과에서 기존 치료제 대비 탁월한 임상결과가 발표되어 로슈 사의 티센트릭®과 화학항암제와의 병용요법이 1차 치료제로 허가를 받은 바 있습니다. 그러나 여전히 높은 미충족 수요가 존재하므로 새로운 신약의 개발이 시급합니다.

2.1.6.2. 개발 현황 및 경쟁력

YBL-001의 모항체는 아래 표에서 보는 바와 같이 다양한 특성면에서 공개 서열 이용 자체 제작한 경쟁약물 ADCT-701 모항체에 비해 우위를 가지고 있습니다. ADCT-701의 모항체는 마우스에서 유래된 항체를 인간화한 반면, YBL-001 모항체는 완전 인간항체로 경쟁약물에 비해 낮은 면역원성을 가질 것으로 예상합니다. 또한 YBL-001 모항체는 항원단백질 결합력이나 세포 결합력도 자체 제작한 ADCT-701 모항체 대비 4배 이상 우월한 특성을 가지고 있습니다. 세포독성 평가에서도 자체 제작 경쟁 모항체 대비 약 2,000배 이상의 낮은 농도에서 뛰어난 효능을 보였고, 항원 인식 부위도 경쟁 항체와는 전혀 다른 부위에 결합하는 특성이 있습니다. YBL-001 모항체의 기술적 우위와 뛰어난 특성은 현재 개발하고 있는 항체-약물접합체(ADC)인 YBL-001에도 반영되기 때문에 경쟁사의 ADCT-701 대비 안전성과 효능면에서 우위에 있을 것으로 예상하고 있습니다.

| [YBL-001의 경쟁항체 대비 특성 비교] |

| 구분 | YBL-001 모항체 | ADCT-701 모항체 |

| 항체의 기원 | 완전 인간항체 | 인간화 항체 |

| 항원 결합력 | 0.29nM | 1.22nM |

| 항원 인식 부위 | EGF-like 도메인 6번 | EGF-like 도메인 1-2번 |

| 세포표면 항원 결합* | 4.2배 | 1.0배 |

| 시험관내(In vitro) 효능 (Fab ZAP 시험) | 2.6fM | 6pM |

| * ADCT-701 항체대비 증가 배수 <출처: 당사 제공> |

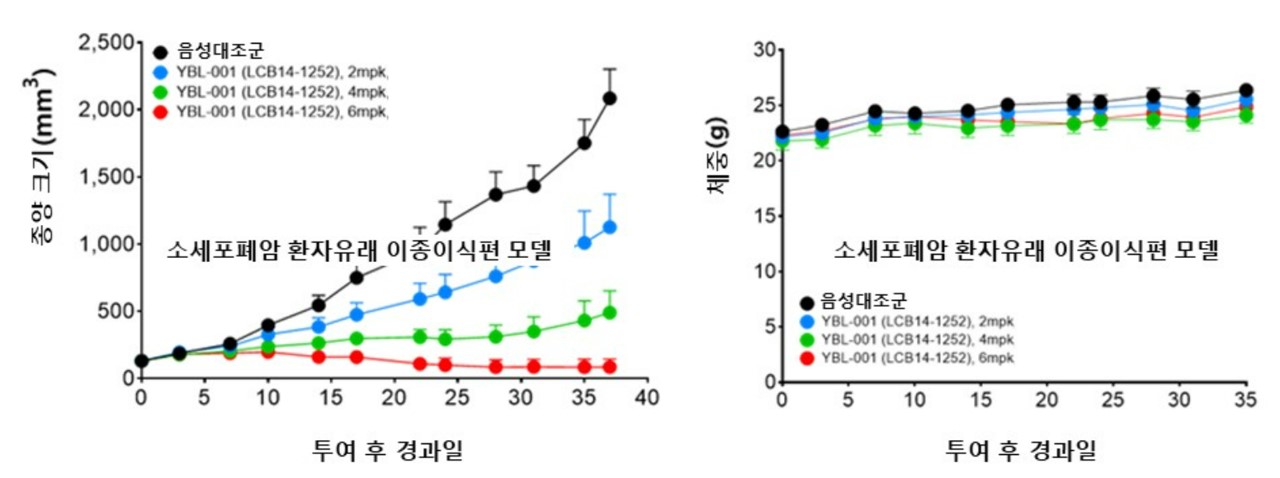

YBL-001은 혁신 신약이 될 수 있는 항체-약물접합체(ADC)로 특히 DLK1이 많이 발현되며 치료약이 부재한 소세포성 폐암이나 육종(sarcoma) 등의 적응증에서 우수한 효능을 보일 것으로 기대하고 있습니다. 실제로 소세포성 폐암 환자의 종양에서 유래한 환자유래 이종이식편(PDX) 모델에서 YBL-001은 탁월한 효능을 보인 바 있습니다.

|

| <출처: 리가켐바이오사이언스> |

DLK1은 혁신 암타깃으로 항-DLK1 항체-약물접합체(ADC)를 연구하는 회사는 당사와 리가켐 협력체 이외에 ADC 테라퓨틱스(ADCT)가 유일합니다. 경쟁물질인 ADCT-701은 항-DLK1 항체에 dPBD 약물이 접합된 항체-약물접합체(ADC)로 현재 비임상 연구를 진행 중입니다(출처: ADCT 홈페이지). 그러나 최근 PBD 계열 약물을 가진 항체-약물접합체(ADC)가 높은 독성으로 인해 임상이 계속 실패하는 사례가 나타나고 있습니다. 애브비의 Rova-T와 시애틀 제네틱스의 SGN-CD70A 등이 PBD 약물 유래 독성으로 인해 임상 개발이 중단되었음을 발표한 바 있습니다.

2.1.6.3. 사업화 및 기대효과

YBL-001은 공동연구계약 하에 2016년 5월부터 당사와 리가켐이 공동으로 개발중인 항체-약물접합체(ADC) 신약 파이프라인입니다. 공동연구계약에 따라 당사와 리가켐은 항-DLK1 항체-약물접합체(ADC) 개발후보물질을 공동으로 도출하였고, 이에 대한 특허를 50:50으로 공유하였으며, 그 이후의 허가용 비임상 개발 및 특허의 전용실시권에 대한 사업개발은 리가켐이 주도하되, 제3자 기술이전에 대한 수익은 지분율에 따라 분배하기로 하였습니다.

| [YBL-001에 대한 기술협력관계 구축 현황] |

| 대상 기업 | 계약형태 | 계약일 | 주요 계약 내용 |

| 리가켐바이오사이언스 | 공동개발 | 2016.05.09 |

당사의 항체발굴 기술로 발굴한 DLK-1 타깃 항체와 리가켐바이오사이언스의 항체-약물접합체(ADC) 제조관련 기반기술을 통해 신약후보물질 YBL-001 (리가켐 코드명: LCB67)을 공동으로 도출함. YBL-001 (LCB67)에 대한 후속 제조품질관리(CMC) 및 비임상 독성 연구는 리가켐이 주도하고, 특허에 대한 전용실시권을 제3자에 기술이전시 이미 계약된 개발단계별 지분에 따라 수익을 분배하기로 함. |

개발 후보인 YBL-001 도출 이후 생산세포주 제작부터 후속 개발을 단독으로 진행한 리가켐은 2020년 12월 미국 보스톤 소재 바이오 기업인 픽시스 온콜로지에 YBL-001(리가켐 코드명 LCB67)의 후속 상용화 개발 및 제품화에 대한 전세계 전용 실시권을 기술이전 하였으며, 선급계약금 규모 950만 달러를 포함한 기술료 총액 2억 9,400만 달러 규모의 계약을 체결하였습니다. 당사는 이 거래 규모의 일정 지분을 확보하고 있어서 지분율에 따라 선급계약금의 일부를 지급받았습니다.

| [YBL-001에 대한 기술이전 현황] |

| 대상 기업 | 실시 권리 | 대상지역 | 계약일 | 주요 계약 내용 |

|

레고켐바이오 ↓ 픽시스 온콜로지 (미국) |

항-DLK1 항체-약물접합체 (ADC)인 YBL-001의 개발 및 상용화에 대한 전세계 전용실시권 |

전세계 | 2020.12.02 |

- 기술료 총액 2억 9,400만 달러 - 선급계약금 950만 달러 - 개발단계별 마일스톤 기술료 - 매출규모별 마일스톤 기술료 - 특허만료시까지 경상 기술료 - 당사의 지분율은 양사합의로 비공개 |

한편, 픽시스 온콜로지는 LCB67의 임상 진입 전 수행한 영장류 GLP 독성 평가에서 치명적인 독성을 확인하여 2022년 8월에 후속 개발 중단을 공표하였습니다. 다만, 독성 원인 조사 결과 항체의 문제가 아닌 항체에 접합된 세포사멸 약물(페이로드)에서 문제가 발생했음이 확인되었습니다. 이에 리가켐은 페이로드를 교체하는 것으로 결정했고, 신규 페이로드가 도입된 새로운 항-DLK1 항체-약물접합체(ADC)가 독성을 일으키지 않는다면 픽시스 온콜로지는 개발을 재개하는 것으로 양사가 합의하였습니다. 당장의 후속 개발 중단이 계약 반환의 의미는 아니며, 리가켐이 페이로드를 교체한 신규 항체-약물접합체(ADC)가 LCB67에 비해 독성이 크게 감소함을 확인하였고, 리가켐은 현재 신규 항체-약물접합체(ADC)에 대한 허가용 비임상 연구에 착수했습니다.

2.1.7. 공동개발 파이프라인: 항체-약물접합체(ADC) 항암제 YBL-015

YBL-015는 다양한 고형암에서 고발현하나 정상조직에서는 발현이 거의 없는 B7H3를 타깃하는 항체-약물접합체(ADC) 항암제 파이프라인입니다. 항체-약물접합체(ADC)에 사용된 항체는 당사의 플랫폼 기술인 Ymax®-ABL 라이브러리를 통해 발굴하였고, 인투셀의 독자 링커 기술을 통해 세포독성 약물을 항체에 연결시켜 양사가 개발후보물질을 공동으로 도출하였습니다. 후속 허가용 비임상 개발은 인투셀에서 단독으로 진행하고 있습니다.

2.1.7.1. 타겟 환자 및 적응증

YBL-015는 B7H3를 타깃하는 항체-약물접합체(ADC) 치료제이므로 타겟 환자군은 B7H3를 고발현하는 양성 고형암 환자입니다. B7H3는 대표적으로 두경부암, 신장암, 대장암, 교모세포종 등을 가진 환자의 대부분 암조직에서 높게 발현되며 유방암, 난소암, 폐암 등에서도 상당히 높은 빈도로 고발현이 확인됩니다. 따라서 YBL-015의 적응증은 1a상 임상시험에서 암종과 상관없이 고형암 환자를 대상으로 약물의 안전성을 평가하고, 1b/2a상 임상시험에서 소규모로 암종별 환자들의 효능평가를 진행한 후 1차 적응증에 대한 암종을 결정할 수 있을 것으로 보입니다.

2.1.7.2. 개발 현황 및 경쟁력

암세포 표면에 고발현된 B7-H3 항원을 표적하여 암세포를 제거하기 위한 항-B7-H3 항체-약물접합체(ADC) 치료제는 임상 개발중인 약물이 2건이고, 비임상 단계의 약물이 아래 표에서 보는 바와 같이 1건이 있습니다.

| [항-B7-H3 ADC(YBL-015) 치료제와 동일 작용기전을 갖는 경쟁물질 개발 현황] |

| 개발사 | 물질명 | 약물 | 임상 단계 |

| 마크로제닉스 | MGC018 | Seco DUBA | 임상 2상 |

| 다이이찌산쿄 | DS-7300a | Dxd | 임상 2상 |

| 바이오메드밸리 | CD276-ADC | PBD | 비임상 |

| <출처: 각사 홈페이지> |

마크로제닉스의 항체-약물접합체(ADC) 치료제인 MGC018은 신톤의 링커 기술이 도입되었으나, 이 링커 기술은 혈중에서 약물이 쉽게 해리되는 약점이 임상결과 확인됨에 따라 MGC018도 혈중 안정성이 떨어질 것으로 예상됩니다. 다이이찌산쿄사의 항체-약물접합체(ADC) 치료제인 DS-3700a은 말레이마이드-GGFG 링커 기술을 사용하여 항체당 엑사테칸 유도체가 약 4개까지 결합되어 있습니다. 엑사테칸 약물은 우수한 효능과 낮은 독성을 보이므로 DS-3700a는 페이로드 측면에서 우수하나, 항체 당 결합되는 약물의 수를 제어하지 못하는 비특이적 접합 기술이 사용된 단점이 가지고 있습니다. 바이오메드밸리사의 항체-약물접합체(ADC) 치료제인 CD276-ADC에 사용된 Val-Ala 펩타이드 링커는 골수에서 분화 중인 호중구에서 분비되는 단백질 분해 효소에 의해 항체-약물 접합체에서 약물이 해리되어 백혈구 감소증을 일으킬 가능성이 있는 약물입니다.

이에 반해 YBL-015에 적용된 인투셀의 약물 접합 및 OHPAS 링커 기술은 혈액내 안정성이 높고 특이적 위치에 결합하여 암세포에서만 선택적으로 약물해리가 가능한 기술이기 때문에 다양한 종류의 페이로드를 접합시킬 수 있는 기술입니다.

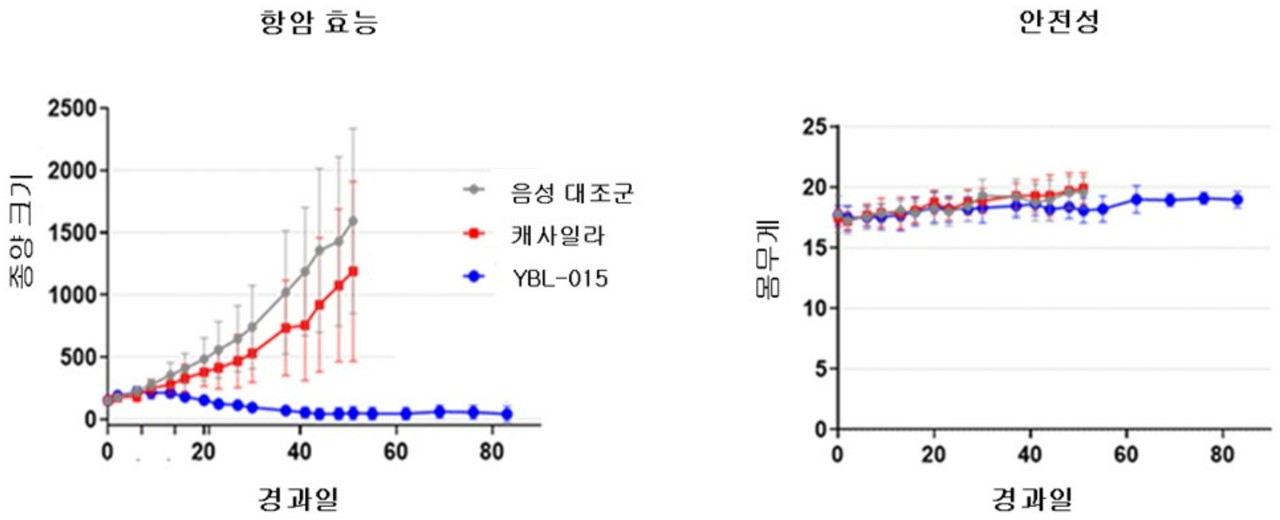

YBL-015는 특히 유방암 동물 모델에서 시장에 출시된 캐싸일라® 대비 16배 이상 낮은 용량에서도 우수한 항암 효능을 입증했기 때문에 캐싸일라®를 비롯한 상용화된 항체-약물접합체(ADC) 치료제에 대해서도 경쟁우위가 있습니다.

|

2.1.7.3. 사업화 및 기대효과

YBL-015는 2017년 9월부터 인투셀과 공동으로 개발중인 신약 파이프라인으로 당사가 발굴한 항체에 인투셀의 독자 링커 기술인 오파스(OPHAS®)를 접목한 신약 파이프라인입니다. 공동연구 계약에 따라 당사와 인투셀은 항-B7H3 항체-약물접합체(ADC) 개발후보물질을 공동으로 도출하였고, 이에 대한 특허를 50:50으로 공유하였으며, 그 이후의 비임상 개발 및 특허의 전용실시권에 대한 사업개발은 인투셀이 주도하되, 제3자 기술이전에 대한 수익은 지분율에 따라 분배하기로 하였습니다.

| [YBL-015에 대한 기술협력관계 구축 현황] |

| 대상 기업 | 계약 형태 |

계약일 | 주요 계약 내용 |

| 인투셀 | 공동개발 | 2017.09.13 |

당사의 항체발굴 기술로 발굴한 B7H3 타깃 항체와 인투셀의 ADC 제조관련 기반기술을 통해 신약후보물질 YBL-015(인투셀 코드명: ITC6146RO)을 공동으로 도출함. YBL-015 (ITC6146RO)에 대한 후속 제조품질관리(CMC) 및 비임상 독성 연구는 인투셀이 주도하고, 특허에 대한 전용실시권을 제3자에 기술이전시 이미 계약된 개발단계별 확정 지분율에 따라 수익을 분배하기로 함 |

YBL-015는 소수의 경쟁회사만 있는 신약 파이프라인이며, 인투셀의 OPHAS® 링커 기술 역시 혁신 플랫폼 기술이기 때문에 해외 바이오 기업의 관심이 많은 상황입니다. 따라서 영장류 GLP 독성 평가에서 특이사항이 없을 경우 기술이전을 타진하여, GLP 독성시험이 완료되는 2024년부터 본격적인 기술이전에 착수할 계획입니다.

2.1.8. 공동개발 파이프라인: 혁신타깃 항체신약 AR044

AR044는 웰마커바이오에서 발굴한 혁신타깃인 IGSF1에 대한 항체치료제입니다. 이 IGSF1은 고형암에서 많이 나타나 암세포의 성장을 돕는 것으로 알려져 있으며, 면역세포의 활성도 낮추는 것으로 알려져 있습니다. AR044는 암세포에서 IGSF1의 기능을 차단하여 항암효과를 내는 항체치료제로 웰마커바이오와 당사가 개발후보항체를 공동으로 도출하였고, 이후의 후속 허가용 비임상 개발과 임상 1상 시험용신약(IND, Investigational New Drug) 승인은 웰마커바이오가 단독으로 수행했습니다.

2.1.8.1. 타겟 환자 및 적응증

비소세포성 폐암은 전체 폐암의 85%를 차지하며, 매년 발병률이 증가하고 있습니다. 치료 방법으로는 외과적 수술 외에 화학요법 치료가 있으나 5년 생존율이 10% 미만으로 치료 효과가 낮고, 암 3기 이상의 환자는 약효가 거의 없고, 오히려 부작용이 큰 문제가 있습니다. 최근 면역관문억제제인 항-PD-(L)1 면역항암제가 비소세포성 폐암 환자를 대상으로 한 임상 연구에서 뛰어난 치료 효과를 보여 비소세포성 폐암 1차 치료제로 FDA 승인을 받았습니다. 그러나 전체 중의 15~20%에서만 효능을 보일 뿐, 80~85%의 환자는 치료 효과가 없어 다른 치료 전략이 필요합니다(출처: Borghaei 등, 2015, N Eng J Med).

AR044의 타깃인 IGSF1은 비소세포성 폐암을 비롯한 위암, 간암 등과 같은 다양한 고형암에서 높은 발현이 확인되었고, AR044로 기능을 차단하였을 때 비소세포성 폐암 모델에서 강력한 항암 효과를 보였기 때문에 첫번째 타깃 적응증으로 비소세포성 폐암으로 임상1상을 착수하고 임상적 효능이 입증되면 다른 적응증으로의 확장도 용이할 것으로 보입니다.

2.1.8.2. 개발 현황 및 경쟁력

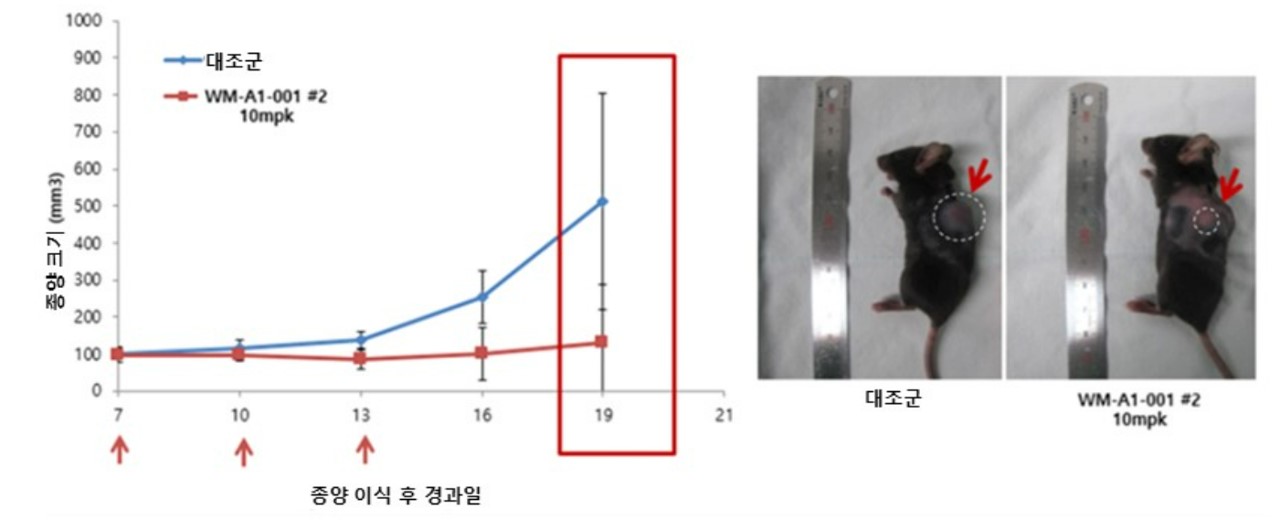

AR044의 타깃인 IGSF1은 아직까지 보고된 적이 없는 혁신 면역항암 타깃으로 경쟁약물은 없습니다. AR044 (웰마커바이오 코드명: WM-A1-3389) 는 단독으로도 마우스 종양모델에서 뛰어난 항암 효능을 보일 뿐만 아니라 면역 항암제로서의 역할도 수행하는 것으로 보입니다. 특히 항-PD-1 항체에 저항성을 보이는 마우스 폐암 모델에서 AR044 (WM-A1-3389) 단독 투여만으로도 우수한 항암 효능을 확인하였습니다.

|

| <출처: 웰마커바이오> |

AR044는 혁신(First-in-class) 신약이 될 수 있는 항체치료제이면서 항-PD-1 치료에 저항성을 보이는 환자들에게 효능을 보일 것으로 기대되고 있습니다. 또한 전임상 모델에서 항-PD-1 항체치료제와 AR044를 병용 투여했을 때 항암 효능이 더욱 증가했기 때문에 파트너사인 웰마커바이오와 미국 머크사는 공동으로 WM-A1-3389와 키트루다®의 병용요법 임상1b상 시험을 진행하겠다고 발표한 바 있습니다(출처: 한국경제, https://www.hankyung.com/it/article/202302044837i).

2.1.8.3. 사업화 및 기대효과

AR044 (WM-A1-3389)는 2017년 10월부터 웰마커바이오와 공동으로 개발중인 신약 파이프라인으로 당사의 항체발굴 기술 및 특성 분석 플랫폼과 웰마커바이오의 바이오마커 및 약효 평가모델을 활용하여 공동으로 개발후보물질을 발굴한 혁신 신약 파이프라인입니다. 항-혁신타깃 항체에 대한 특허는 웰마커바이오가 소유하기로 하되, 이 약물의 사업화로 인한 모든 수익은 개발후보물질 단계에서 50:50으로 분배하기로 하였으며, 후속 개발단계가 진행될수록 수익분배 비율은 감소하게 됩니다. 웰마커바이오는 2023년 9월 12일 WM-A1-3389가 7,000억원 규모로 기술이전 되었음을 발표한 바 있으며(출처: https://www.hankyung.com/article/202309122683i), 이에 당사는 계약서에서 합의된 비율에 따라 기술료 및 로열티 수익을 분배받을 예정입니다.

| [AR044에 대한 기술협력관계 구축 현황] |

| 대상 기업 | 계약 형태 | 계약일 | 주요 계약 내용 |

| 웰마커바이오 | 공동개발 | 2017.10.31 |

웰마커바이오에서 독자 발굴한 혁신 암타깃에 대해 당사의 항체발굴 기술로 특이적인 항체를 발굴하고, 양사가 공동으로 AR044 (WM-A1-3389) 개발후보물질을 도출함. AR044 (WM-A1-3389)에 대한 후속 제조품질관리(CMC) 및 비임상 독성 연구는 웰마커바이오가 주도하고, 특허에 대한 전용실시권을 제3자에 기술이전시 이미 계약된 개발단계별 확정 지분률에 따라 수익을 분배하기로 함 |

2.1.9. 공동개발 파이프라인: ALiCE 이중항체 YBL-013

YBL-013은 당사의 독자 T 세포 연결 이중항체 기술인 ALiCE 플랫폼이 처음으로 적용된 항체신약 파이프라인입니다. 암세포의 표면에 나타나는 PD-L1에 강하게 결합하고 주변의 T 세포를 효과적으로 암세포에 연결시켜 T 세포가 직접 암세포를 사멸하도록 유도하는 역할을 합니다. 다른 T 세포 연결 이중항체 기술 대비 효능은 동등 이상이면서 독성은 낮춘 혁신적인 이중항체 신약입니다. YBL-013의 중국지역에 대한 상업화 권리는 개발후보항체 단계에서 중국의 3D 메디슨으로 기술이전 하였고, 3D 메디슨은 현재 허가용 비임상 연구를 착수했습니다. 당사는 중국 이외의 전세계 지역에 대한 상업화 권리를 보유하고 있습니다. 당사와 3D 메디슨은 최근 기술이전 계약의 변경에 합의하여 향후 허가용 비임상과 미국에서의 임상1상을 3D 메디슨이 단독으로 진행하되, 중국 이외 지역에 대한 사업화 수익의 일정 지분을 당사가 3D 메디슨에 할당하였습니다.

2.1.9.1. 타겟 환자 및 적응증

비소세포성 폐암의 병리학적 분석에서는 종양 안쪽에 많은 T-세포들이 침투해 있음이 발견되었고, 이 때문에 면역항암제인 항-PD-1 항체 치료제는 일부 환자에게서 완치를 보이는 등 우수한 효능을 보여 FDA 승인을 받았습니다. 그러나 전체 비소세포성 폐암 환자 중 약 15~20%만이 반응률을 보이기 때문에 비소세포성 폐암은 여전히 미충족 의료수요가 높은 질병입니다(출처: Medicina, 2015, 51(5): 263-271).

당사의 YBL-013은 항-PD-L1 면역관문억제제이면서 T 세포 연결 이중항체 역할을 하는 이중 기능 항체신약으로 비소세포성 폐암이나 삼중음성 유방암등 PD-L1에 양성인 전이성 고형암의 단독요법 개발을 목표로 비임상 개발을 위한 제조품질관리(CMC) 연구를 진행하고 있습니다.

2.1.9.2. 개발 현황 및 경쟁력

당사가 독자 개발한 이중항체 포맷 ALiCE은 암항원과 T세포에 2:1로 결합하는 형태로 암세포 항원에 대한 결합력이 T 세포 CD3 항원 결합력에 비해 100배 이상 높습니다. 따라서 암환자의 인체 내에서 주로 암세포에 결합하고 암조직내 혹은 주변의 T 세포만을 활성화시키기 때문에 사이토카인 방출 신드롬과 같은 독성을 일으킬 가능성이 낮습니다. 반면에 기존의 T 세포 연결 이중항체는 대부분 암항원과 T-세포에 1:1로 결합하는 형태이므로 암세포와 T 세포 간의 결합력 차이가 크지 않아 혈중의 T 세포가 과도하게 활성화되어 독성이 생길 가능성이 있습니다. 실제로 다수의 1:1 포맷 T 세포 연결 이중항체가 임상시험 도중 발생한 과도한 독성으로 임상연구를 중단한 바 있습니다.

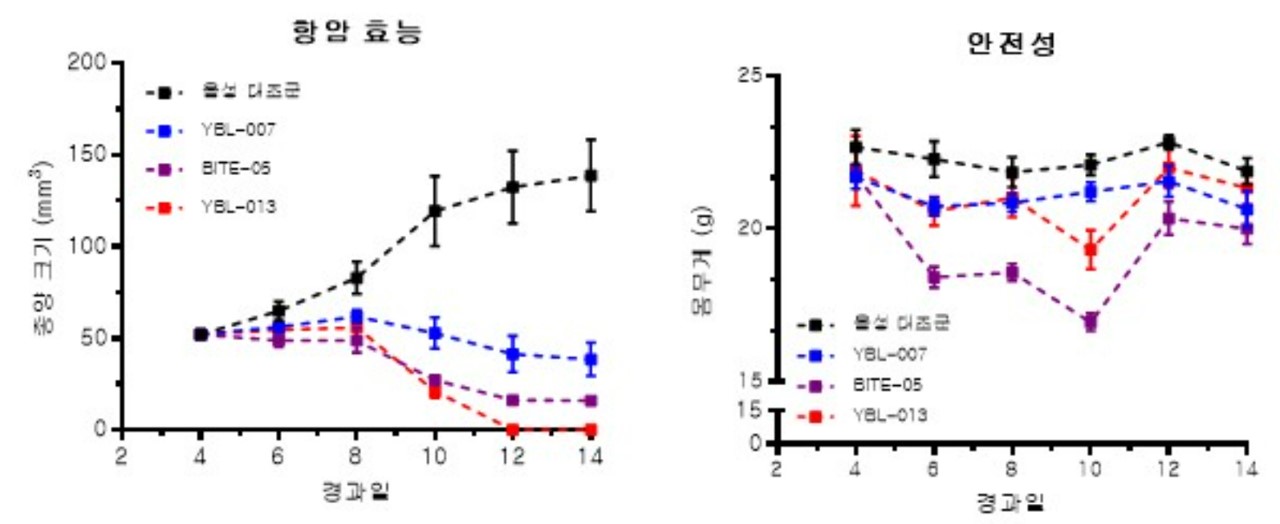

비소세포성 폐암 마우스 모델에서 항암 효능 평가 결과 ALiCE 포맷인 YBL-013을 투여하자 종양 발생 후 12일 만에 모든 마우스의 종양이 완전 관해(CR)를 보였습니다. 이는 자체 제작한 비교 항체 1:1 포맷 T 세포 연결 이중항체인 BiTE-05보다도 항암 효능이 우수하고, 또 다른 비교 항체인 YBL-007(항-PD-L1 항체)에 비해서는 1/10의 적은 투여량에도 우수한 항암효과를 보인 것입니다. 약물 독성의 지표가 되는 마우스 몸무게 변화에서 YBL-013은 변화가 크게 없는 반면, 자체 제작 BiTE-05는 몸무게 감소가 크게 일어남이 확인되어 ALiCE 포맷의 약물 독성이 BiTE 포맷에 비해 낮음이 확인되었습니다.

|

| <출처: 당사 제공> |

2.1.9.3. 사업화 및 기대효과

YBL-013은 당사의 ALiCE 플랫폼이 적용된 첫번째 항체신약 파이프라인입니다. 당사는 개발후보물질 단계에서 2020년 12월 30일에 중국의 바이오 기업인 3D 메디슨과 YBL-013에 대한 공동개발 및 기술이전 계약을 체결하였습니다. YBL-013에 대한 중국, 홍콩, 마카오, 대만 지역의 전용실시권을 3D메디슨이 확보하고 제조품질관리(CMC) 개발비용의 50%를 부담하는 조건입니다. 개발단계, 허가적응증, 매출액에 따른 마일스톤 기술료 총액 8,500만 달러와 로열티를 별도로 수령하기로 하였습니다.

2023년 7월 28일, 당사와 3D 메디슨은 기존의 공동개발 및 기술이전 계약을 변경하기로 합의하고 변경계약을 완료하였습니다. 변경의 핵심 사항은 향후 YBL-013에 대한 허가용 비임상 연구(CMC 및 GLP 독성)와 미국 및 유럽에서의 임상 1상 연구에 대한 개발을 3D 메디슨이 단독으로 진행하고 당시는 137만 달러(한화 약 17.5억 원)를 계약금으로 수령합니다. 그 대가로 이전 계약의 기술료 총액을 8,500만 달러에서 5,137만 달러로 낮추고, 미국과 유럽에 대한 당사의 사업화 수익 각각 20%와 15%를 3D 메디슨이 확보하게 됩니다. 당사는 후속 개발에 대한 비용부담이 없어지면서도 중국 이외 글로벌 지역에 대한 YBL-013의 전용 실시권을 그대로 보유하고, 3D 메디슨은 미국과 유럽의 사업화 수익을 할당 받았기 때문에 이번 변경 계약은 양사에 모두 도움이 되는 계약입니다.

| 대상 기업 | 실시 권리 | 대상지역 | 계약일 | 주요 계약 내용 |

|

3D 메디슨 (중국) |

YBL-013에 대한 개발 및 상용화에 대한 전용실시권 |

중국지역 (대만, 홍콩, 마카오 포함) |

2023.07.28 |

- 2020.12.30에 맺은 기술이전 및 공동개발 계약에 대한 변경 계약 - 기술료 총액 5,137만 달러, 로열티 별도 - 선급계약금 137만 달러 - 양사 합의에 의해 상세 기술료 조건 비공개 |

2.1.10. 공동개발 파이프라인: 자가면역질환 이중항체 치료제 YBL-034

YBL-034는 OX40L과 TNFα를 동시에 표적하는 이중항체로 자가면역질환 치료제로 개발하였습니다. 최초 개발은 HK이노엔과 아이엠바이오로직스 3사가 공동개발하였으며, 아이엠바이오로직스의 주도하에 2024년 6월과 8월에 각각 미국의 Navigator Medicines과 중국의 화동제약에 기술이전된 바 있습니다.

2.1.10.1. 타겟 환자 및 적응증

YBL-034가 적용된 OXITMA(아이엠바이오로직스 코드명)는 자가면역질환 치료제로 개발 중이며, 현재 류마티스 환자들을 대상으로 임상1상이 진행 중에 있으며, 류마티스를 시작으로 타 자가면역질환으로 적응증을 확대해 나갈 계획입니다.

2.1.10.2. 개발 현황 및 경쟁력

당사와 HK이노엔, 아이엠바이오로직스가 공동개발한 YBL-034(OXTIMA)는 현재 임상1상을 진행 중에 있으며, 2025년 12월에 임상1상이 종료가 예정되어 있습니다. 임상1상이 완료되지 않은 시점에서 기술이전이 이루어졌고, Navigator Medicines은 이 물질을 기반으로 대규모 투자유치에 성공한 점 등은 YBL-034의 성공 가능성을 가늠해볼 수 있을 것으로 생각됩니다.

2.1.10.3. 사업화 및 기대효과

아이엠바이오로직스가 임상1상을 진행하던 도중 2024년 6월 미국의 Navigator Medicines에 총액규모 9억 4,475만 달러(약 1.3조원)에 기술이전 계약이 체결되었으며, 8월에는 중국의 화동제약에 총액규모 3억 달러(약 4,300억원)에 기술이전 되었습니다. 2건의 계약에서 반환의무가 없는 계약금 2,800만 달러를 수령하여 당사가 OXTIMA에 대해 보유한 지분률에 따라 계약금을 수령한 바 있습니다. Navigator Medicines은 아시아를 제외한 전세계(일본 포함) 지역에서 개발 및 상업화를 담당하며, 화동제약은 아시아 지역(한국, 북한, 일본 제외)의 개발 및 상업화를 담당합니다.

2.2. 계약연구 서비스

당사는 항체 디스커버리 플랫폼 기술을 기반으로 국내 벤처회사, 제약사, 연구기관 등을 대상으로 항체 스크리닝, 재조합 단백질/항체 생산, 생산세포주(RCB, Research Cell Bank) 구축에 이르기까지 항체신약 개발 초기 단계에 필요한 연구개발 서비스를 공급하고 있으며, 최근에는 키메릭항원수용체(CAR)-T세포치료제제작에 필요한 ScFv 항체 발굴 및 면역원성 분석을 위한 항체 발굴 서비스로도 확장하고 있습니다.

2.2.1. 항체 스크리닝 서비스

2.2.1.1. 서비스 항목

(1) 항체 발굴

고객이 제공한 항원에 특이적인 항체를 발굴하여 제공하는 서비스입니다. Ymax®-ABL 라이브러리에서 항원에 결합하는 scFv 항체를 발굴하여 일반 IgG 항체로 생산한 후 특이성 분석까지 3~4개월 내에 완료하며, 고객 요구에 따라 결합력, 항체 특성 분석 등도 제공하고 있습니다.

|

(2) 항체 결합력 개선

모체의 항원 결합세기(KD 값)이 낮을 경우 제공하는 서비스입니다. 항체에 따라 차이를 보이나 10배 이상 결합력이 개선된 항체를 4~5개월 내에 제공하고 있습니다.

|

(3) 항체 인간화(humanization)

동물로부터 확보한 항체를 인간화시켜주는 서비스입니다. Ymax®-ABL 라이브러리에 마우스 단일 클론 항체 상보성 결정 영역(Complementary Determining Region, CDR)을 이식한 후 스크리닝으로 결합력과 물성이 개선된 항체를 선별하며, 4~6개월 내에 인간화 항체 1종 이상을 제공하고 있습니다.

|

(4) 하이브리도마 서열 분석

하이브리도마 세포로부터 생산되는 항체의 서열을 분석하여 제공하는 서비스입니다. 하이브리도마 세포를 수령한 후 2주 내에 서열 분석을 완료하며 고객 요청에 따라 5주 내에 재조합 항체를 생산하여 제공하고 있습니다.

|

2.2.1.2. 경쟁력 및 기대효과

항체 발굴에 사용하는 당사의 Ymax®-ABL 라이브러리는 1,000억 종 이상의 다양성을 가지고 있는 인간항체 라이브러리로 국내 타기관들이 보유하는 항체 라이브러리와 비교 시 다양성에 비교우위가 있고, 해외 유명 라이브러리와 비교해 동등하거나 그 이상의 다양성을 가지고 있기 때문에 타깃 항원에 대한 항체발굴 확률이 높습니다. 당사가 항체 스크리닝 서비스를 수주하였던 바이오 벤처기업과 제약사/대기업은 Ymax®-ABL 인간 항체 라이브러리에서 개발 후보급의 인간 항체들이 발굴됨에 따라 새로운 타깃으로 항체 발굴 서비스를 재의뢰하는 경우가 늘어나고 있습니다.

2.2.2 재조합 단백질 및 항체 생산 서비스

2.2.2.1 서비스 항목

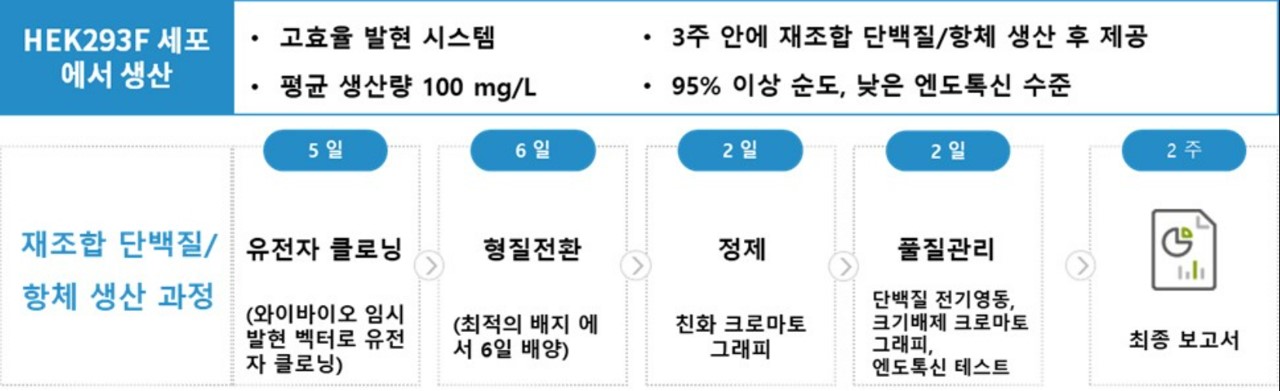

(1) HEK293F 임시발현 시스템을 이용한 재조합 단백질/항체 생산

단백질 및 항체의 고유 특성에 따라 생산성에 차이를 보이나 접수 후 3주 이내 순도 95% 이상으로 제공하고 있습니다.

|

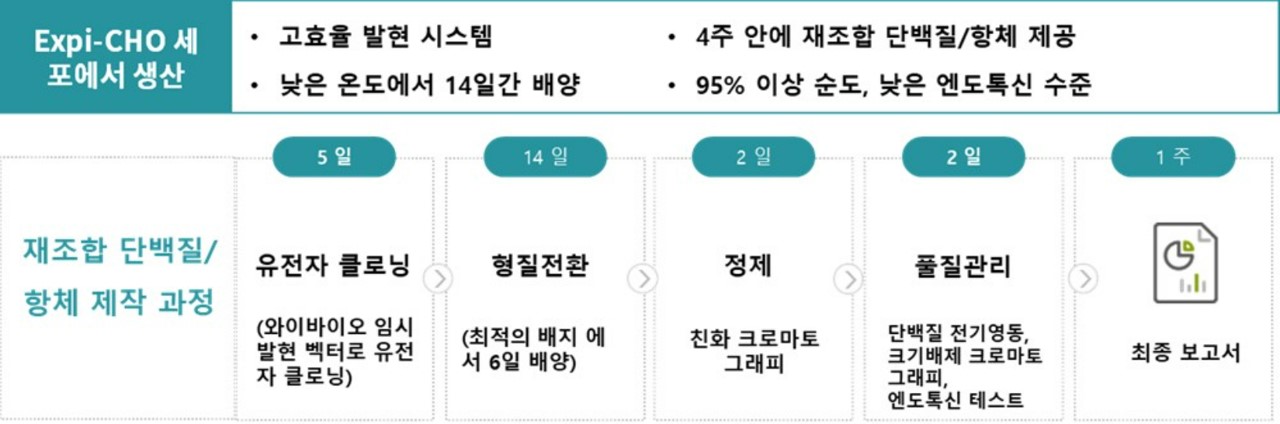

(2) ExpiCHO 임시발현 시스템을 이용한 재조합 단백질/항체 생산

접수 후 4주 내에 95% 이상 순도로 제공하고 있습니다.

|

2.2.2.2 경쟁력 및 기대효과

당사가 개발한 Ymax®-tEXPRESS 임시발현 시스템에서 재조합 단백질/항체를 생산해 본 결과 상용화된 벡터 시스템보다 생산성이 좋았으며, 예로 항-HER2 항체의 경우 그 생산성이 200mg/L 이상으로 확인되었고, 또한 재조합 단백질 1,335 품목과 항체 1,264 품목에 대한 생산성을 확인한 결과 재조합 단백질은 80mg/L, 항체는 100.5mg/L의 평균 생산성으로 경쟁사 임시발현 시스템보다 우수함을 확인하였습니다.

2.3. 주요 제품 등의 가격변동 추이

보고서 작성기준일 현재 당사의 주요 매출은 당사가 개발한 후보물질에 대한 기술이전 및 마일스톤 등의 수취와 계약연구 서비스를 통해 발생되고 있으며, 제품 출시가 완료되어 판매되고 있는 제품은 없습니다. 따라서 제품의 가격변동 추이를 명확히 기재하기는 어려우며, 각 과제별 기술이전에 대한 기대가치는 당사 후보물질의 약효 및 안전성 등에 대한 차별적 장점 보유 여부, 제약사의 수요 정도, 경쟁상태, 시장규모, 예상 시장점유율 등의 다양한 요인에 의하여 결정되므로 쉽게 예측하기는 어렵습니다.

그럼에도 불구하고 기존 기술이전 사례나 최근 시장동향 등을 고려하여 일반적으로 개발단계가 진행될수록 성공확률이 높아지며 계약규모가 기하급수적으로 커질 가능성이 높습니다.

3. 원재료 및 생산설비

3.1. 원재료에 관한 사항

3.1.1. 원재료 매입에 관한 사항

당사가 사용하는 원재료는 대량생산을 위한 원재료가 아니고 연구개발을 위한 원재료이기 때문에 각각의 실험에서 필요한 소량의 원재료를 필요할 때에 구매하고 있습니다. 원재료는 국내 대리점을 통하여 조달하며, 독점 공급 제품이 아닌 경우에는 비교견적을 통하여 조달하고 있습니다.

| (단위 : 천원) |

| 매입유형 | 구 분 | 2025년도 1분기 (제18기) |

2024년도 (제17기) |

2023년도 (제16기) |

| 시약재료비 | 국내 | 259,720 | 1,475,181 | 1,575,318 |

| 해외 | - | 4,645 | - | |

| 외주실험비 | 국내 | 13,715 | 1,127,949 | 430,562 |

| 해외 | 52,225 | 532,990 | 503,110 | |

| 총 합 계 | 국내 | 273,435 | 2,603,131 | 2,005,880 |

| 해외 | 52,225 | 537,635 | 503,110 | |

| 합 계 | 325,660 | 3,140,766 | 2,508,990 |

정부 지원 과제를 수행하면서 사용되는 금액은 손익계산서상에 비용으로 계상되지 않고 현금에서 직접 차감되지만, 해당 내용은 정부 지원금을 포함한 금액입니다.

시약 재료비는 많은 부분 해외에서 생산되지만 국내의 대리점을 통하여 거래되고 있기 때문에 국내로 집계가 되었습니다. 외주실험비는 연구개발 과정에서 실험 결과의 신뢰성을 제고하기 위하여 외부 전문기관 (CRO, Contract Research Organization)에 위탁하여 수행하면서 발생한 금액입니다.

3.1.2. 원재료의 제품별 비중

당사가 사용하는 원재료는 연구개발을 위한 원재료이기 때문에 프로젝트별로 필요시 소량 구매하여 사용하며, 시약재료비 중 1개의 품목이 10% 이상을 차지하는 시약은 없습니다. 또한 제품을 생산하지 않기 때문에 별도로 시약재료비의 비중을 산출하지 않았습니다.

3.1.3. 원재료 가격 변동 추이

바이오의약품 연구개발에 사용되는 연구용 시약 및 실험소모품 등은 대부분 장기간 동안 반복 구매를 하게 됩니다. 일반적으로 원재료의 경우 국내 대리상을 통해 구입하고 있으며 해외에서 조달하는 원재료의 주요한 가격변동 요인은 환율변동이며, 원재료 등에 대한 개별단가는 연간 총매입수량 등과 연계되어 매년 가격조정이 이루어지고 있습니다.

3.2. 생산 및 생산설비에 관한 사항

3.2.1. 생산능력 및 생산 실적

당사는 연구개발업을 영위하는 회사이기 때문에 대규모 생산 설비를 갖추고 있지 않으며, 비임상 및 임상용 시료 생산과 같은 대규모 생산의 경우 CMO (Contract Manufacturing Organization)를 활용하고 있습니다.

당사의 주요 시설 및 기계장치는 신약후보물질 도출 및 연구개발 목적으로 사용되고 있으며 일부 계약연구 서비스 수행을 위해 사용되고 있습니다. 당사의 기업부설 연구소는 대전광역시 유성구에 소재하고 있으며 현황은 다음과 같습니다.

| (기준일: 작성기준일 기준) |

| 구분 | 구분 | 팀명 |

|

기업부설 연구소 대전광역시 유성구 테크노 4로 17 B동 7층 |

항체신약연구소 | 신약1팀 |

| 신약2팀 | ||

| 전임상팀 | ||

| 개발실 | CMC팀 | |

| 플랫폼팀 |

3.2.2. 생산 설비에 관한 사항

당사는 보고서 작성기준일 현재 신약후보물질을 연구개발 중인 회사로 생산 및 판매 제품이나 상품이 없어서 생산설비를 보유하고 있지 않습니다. 다만, 신약후보물질 연구개발과 및 계약연구서비스 수행을 위해 관련한 유형자산은 다음과 같습니다.

| (단위 : 천원) |

| 자산별 | 소재지 | 기초가액 | 당분기증감 | 당분기상각 | 대체 | 당분기말가액 | 비고 | |

| 증가 | 감소 | |||||||

| 토지 | 대전 | 749,163 | - | - | - | - | 749,163 | - |

| 건물 | 대전 | 3,845,801 | - | - | (27,040) | - | 3,818,761 | - |

| 기계장치 | 대전 | 1,797,065 | 258,770 | (2) | (312,867) | - | 1,742,967 | - |

3.2.3. 생산설비의 가동률

당사는 보고서 작성기준일 현재 해당사항이 없습니다.

3.2.4. 생산설비의 투자계획

당사는 보고서 작성기준일 현재 해당사항이 없습니다.

4. 매출 및 수주상황

4.1. 매출 개요

당사는 항체 디스커버리 플랫폼을 기반으로 하여 크게 두 가지 수익모델을 갖고 있습니다. 첫번째는 항체 디스커버리 플랫폼을 활용한 항암 항체 치료제 및 면역항암제 신약을 단독 혹은 파트너사와 공동으로 개발하고, 이렇게 확보한 파이프라인에 대한 기술이전 및 공동 개발에 대한 기술이전(라이선스 아웃, License-out) 계약을 체결하고 그 과정에서 기술 선급계약금 및 마일스톤 달성에 따른 로열티를 수령하도록 체계화되어 있으며, 제품화 성공 이후에는 매출액의 일정 부분에 대하여 로열티 수익을 창출하는 모델입니다. 두번째는 항체 발굴, 제작 및 생산과 같은 연구서비스를 고객들에게 제공하는 계약연구 서비스입니다.

당사의 과거 기간 매출액은 아래와 같습니다.

| (단위 : 천원) |

| 매출유형 | 품 목 | 구분 |

2025년 1분기 (제18기) |

2024년 (제17기) |

2023년 (제16기) |

||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 수량 | 금액 | 비중 | 수량 | 금액 | 비중 | 수량 | 금액 | 비중 | |||

| 기술이전 | YBL-007 | 내수 | - | - | - | 1 | 600,000 | 10% | - | - | - |

| YBL-034 | 내수 | - | - | - | 4 |

3,338,031 | 58% | - | - | - | |

| YBL-013 | 수출 | - | - | - | - | - | - | 1 | 1,550,696 | 45% | |

| 공동연구 | AR168 | 내수 | 1 | 100,000 | 25% | - | - | - | - | - | - |

| 기타 | 내수 | - | - | - | - | - | - | 1 | 200,000 | 6% | |

| 계약연구 서비스 |

연구 서비스 |

내수 | 35 | 307,196 | 75% | 144 | 1,824,764 | 32% | 136 | 1,728,385 | 49% |

| 합계 | 36 | 407,196 | 100% | 149 | 5,762,795 | 100% | 138 | 3,479,081 | 100% | ||

주1) 매출 수량은 당사의 기술이전 계약 건수를 기재하였습니다.

4.2. 주요 매출처

설립 이후 당사의 매출은 기술이전, 공동연구 개발 계약금 및 계약연구 서비스에서 발생하였습니다. 당사의 매출 구조상 특정 거래처는 없으나 창업초기 단계에서 오픈이노베이션 파트너사들과 공동연구 협업을 통한 계약금 및 전용실시권과 계약 연구서비스를 통해 매출이 발생하였습니다.

보고서 작성기준일 기준, 현재 당사의 매출 실적은 다음과 같습니다.

| (단위 : 천원, %) |

|

매출 유형 |

품 목 | 구분 | 거래처 |

2025년 1분기 |

2024년 (제17기) |

2023년 (제16기) |

|||

| 금액 | 비중 | 금액 | 비중 | 금액 | 비중 | ||||

| 기술이전 | YBL-007 | 내수 | 박셀바이오 | - | - | 600,000 | 10% | - | - |

| YBL-034 | 내수 | 아이엠바이오로직스 | - | - | 3,004,228 | 52% | - | - | |

| YBL-034 | 내수 | 에이치케이이노엔 | - | - | 333,803 | 6% | - | - | |

| YBL-013 | 수출 | 3D 메디슨 | - | - | - | - | 1,550,696 | 45% | |

|

공동 연구 |

AR168 | 내수 | 아이엠바이오로직스 | 100,000 | 25% | - | - | - | - |

| 기타 | 내수 | - | - | - | - | - | 200,000 | 6% | |

|

계약연구 서비스 |

연구 서비스 |

내수 | A 社 | 44,840 | 11% | 559,018 | 10% | - | - |

| 기타 | - | 262,356 | 64% | 1,265,746 | 22% | 1,728,385 | 49% | ||

| 합계 | 407,196 | 100% | 5,762,796 | 100% | 3,479,081 | 100% | |||

4.3. 판매경로

당사의 판매 경로는 연구개발을 통해 확립한 항체발굴 관련 기술과 T-세포 이중항체 플랫폼 기술을 바탕으로 하고 있으며, 크게 두가지 모델로 나눌 수 있습니다. 한가지는 플랫폼 기술을 바탕으로 구축한 항체신약 파이프라인의 기술이전 및 공동연구 모델이고, 다른 하나는 항체발굴 기술을 바탕으로 하는 계약 연구서비스 모델입니다.

4.3.1. 판매조직

| 관련 조직 | 내용 | |

| 기술이전 및 공동연구 | 전략팀 |

- 글로벌 세미나, 학회 등을 통한 기술 교류 - 국내외 파트너사를 대상으로 파이프라인 기술이전 및 공동연구개발 기회 모색 - 사업개발 전문 에이전시를 활용한 사업개발 활동 |

| 계약 연구서비스 | 마케팅팀 |

- 국내 제약사 및 바이오 벤처기업 대상으로 마케팅 - 당사의 기반기술을 활용하여 연구 서비스를 제공 |

4.3.2. 판매경로

4.3.2.1 사업개발

당사는 연구기반 수입원천인 기술이전 및 공동연구 계약을 체결하기 위하여 연간 최소 3~4회의 국내외 사업개발 미팅(JP 모건 컨퍼런스, 바이오 USA, 바이오 유럽, 국내 이벤트 등)등)에 직접 참여하고 있습니다. 또한 지역적인 접근성 등을 고려하여, 전문 사업개발 에이전시를 통한 파트너링 중개도 병행하여 사업개발 성공율을 높이고 있습니다.

|

4.3.2.2 마케팅

계약 연구서비스에 대한 마케팅은 당사에서 직접 실시하며, 바이오코리아 등의 대규모 전시회를 통한 홍보 또는 기 거래 법인의 소개, 상담전화와 항체 신약 개발 업체 등에 직접 방문하여 당사의 계약 연구서비스 내용 소개를 통하여 진행하고 있습니다.

4.4. 판매전략

당사는 플랫폼 기술을 활용한 사업화 기회의 다변화로 개발위험 요소를 줄이고, 지속적인 매출의 발생으로 안정적인 경영환경을 유지하고자 하며 자체적으로 발굴한 우수 항체에 대해 가치를 다양하게 활용할 수 있는 사업화 전략으로 현재와 미래의 수익을 창출하고 있습니다.

- 파이프라인에 대한 기술이전은 당사가 보유한 파이프라인의 장단점을 분석하고, 어느 개발 단계에서 어떤 구조의 파트너링을 할 것인지 결정합니다. 그 후, 당사 파이프라인의 수요가 있는 시장과 참여자들에 대한 조사와 분석을 진행하여, 파트너링 가능성이 있는 후보들을 선별합니다. 직접 또는 간접 교섭을 통하여 접촉한 파트너사 후보들과 NCD (공개 가능 데이터)를 공유하여 당사의 파이프라인과 원천기술 대한 이해를 제고하고, 파트너링 의지 및 관심도에 따라서 비밀유지준수계약(CDA)을 체결합니다. 이후, 기술이전 대상 파이프라인에 대한 비밀자료(상세자료P) 검토와 기술적인 회의를 통해 좀더 깊이 있는 파트너링 활동을 유지하고 있습니다.

- 공동연구개발을 위한 파트너링은 기술이전에 비해 더 다양한 계기와 여러가지 유형으로 이루어지고 있습니다. 당사의 플랫폼 기술 또는 파이프라인과 시너지를 일으킬 수 있는 기술 또는 파이프라인을 가지고 있는 파트너사 후보의 조사 및 선별로부터 시작합니다. 이들에 대한 직간접적인 접촉을 통해 추구하는 방향이 일치하거나, 공동의 목표를 가지고 있는 등 시너지가 일어날 수 있는 경우 공동연구개발과 관련한 주요 계약사항에 대한 협의를 거쳐서 계약을 진행하고 있습니다.

- 계약 연구서비스는 제약사, 중견 바이오 벤처기업 및 신규 바이오 벤처기업 등의 초기 디스커버리 단계 미충족 요소들을 채워줄 수 있는 관점에서 기존 거래 기업 및 제약사/바이오벤처 등의 기업에 방문하여 마케팅을 하거나 대규모 전시회 또는 학회 등에 참석하여 마케팅을 하고 있습니다.

4.5. 수주 상황

당사와 같은 기술이전을 주 수익모델로 하는 항체의약품 연구개발 회사의 경우 일반 제조업이나 용역업체와 같은 수주는 발생하지 않습니다. 일반적으로 기술이전 계약의 경우에는 계약금에 해당하는 선급금(upfront fee)와 중도금에 해당하는 마일스톤(milestone fee), 그리고 기술이전 대상의약품이 기술이전한 회사(Licensee)에 의해 판매되면 받게 되는 로열티로 구성되어 있습니다. 또한 계약 연구서비스의 경우에는 수주 후 납품하는 형태로 매출이 발생하므로 수주 잔고가 발생하게 되나, 수주 후 납품까지 단기간에 완료되므로 특정시점에서의 수주현황은 큰 의미가 없습니다.

5. 위험관리 및 파생거래

5.1. 시장위험

5.1.1. 이자율위험

이자율위험은 미래 시장이자율 변동에 따라 예금 또는 차입금 등에서 발생하는 이자수익 및 이자비용이 변동될 위험으로서 이는 주로 변동금리부 조건의 차입금과 예금에서 발생하고 있습니다. 당사의 이자율위험 관리의 목표는 이자율변동으로 인한 불확실성과 금융비용을 최소화하는데 있습니다.

이를 위해 내부 유보자금을 활용한 외부차입 최소화, 고금리 차입금 감축, 장ㆍ단기 차입구조 개선, 고정 대 변동금리 조건의 차입금 적정비율 유지 및 정기적인 국내ㆍ외 금리동향 모니터링을 통해 대응방안을 수립하여 선제적으로 이자율위험을 관리하고 있습니다.

당분기말과 전기말 현재 이자율 변동위험에 노출된 변동금리부 금융자산 및 부채는 다음과 같습니다.

| (단위: 천원) |

| 구 분 | 당분기말 | 전기말 |

| 금융자산 | - | - |

| 금융부채 | (500,000) | (500,000) |

| 합 계 | (500,000) | (500,000) |

당분기말과 전기말 현재 다른 모든 변수가 일정하고 변동금리부 금융자산 및 부채의 이자율이 1% 변동시 당분기 및 전기 손익과 순자산에 미치는 영향(법인세효과 반영전)은 다음과 같습니다.

| (단위: 천원) |

| 구 분 | 당분기말 | 전기말 | ||

| 1% 증가 | 1% 감소 | 1% 증가 | 1% 감소 | |

| 세전순이익 증감 | (5,000) | 5,000 | (5,000) | 5,000 |

| 순자산의 증감 | (5,000) | 5,000 | (5,000) | 5,000 |

5.1.2 외환위험

당사는 환율변동에 따른 재무적인 위험을 최소화하여 안정적인 영업활동을 영위하고자 제반 외환위험에 대해서 당사 자체의 외환관리지침 및 거래규정에 따라서 지속적으로 평가 및 관리하고 있고, 필요 시 금융기관과의 파생상품 거래를 통해 환위험을 헷지하고 있으며 투기적 거래는 엄격히 제한하고 있습니다.

당사는 외화로 표시된 거래를 하고 있으므로 환율변동위험에 노출되어 있습니다. 당분기말과 전기말 현재 당사의 환위험에 대한 노출정도는 다음과 같습니다.

| <당분기말> | (단위: USD, 천원) |

| 통화 | 자산 | 부채 | ||

|---|---|---|---|---|

| 외화 | 원화 | 외화 | 원화 | |

| USD | 9,518.12 | 13,958 | 44,665.20 | 65,502 |

| 합 계 | 13,958 | 65,502 | ||

| <전기말> | (단위: USD, 천원) |

| 통화 | 자산 | 부채 | ||

|---|---|---|---|---|

| 외화 | 원화 | 외화 | 원화 | |

| USD | 103,732.23 | 152,486 | 29,760.00 | 43,747 |

| 합 계 | 152,486 | 43,747 | ||

당분기말 및 전기말 현재 환율이 변동하였다면, 당사의 자본과 손익은 증가(감소)하였을 것입니다. 환율이 10% 상승 또는 하락 시 당분기말 및 전기말 현재 외화표시 금융자산 및 금융부채에 대한 외화 환산이 법인세비용차감전순이익에 미치는 영향은 다음과 같습니다. 다만, 동 금액에는 이자율 변동으로 인한 효과는 반영되지 않았습니다.

| (단위: 천원) |

| 구분 | 당분기말 | 전기말 | ||

| 10% 상승 | 10% 하락 | 10% 상승 | 10% 하락 | |

| USD | (5,154) | 5,154 | 10,874 | (10,874) |

5.2. 신용 위험

신용위험은 계약상대방이 계약상의 의무를 불이행하여 당사에 재무적 손실을 미칠 위험을 의미합니다. 신용위험은 보유하고 있는 수취채권 및 채무증권과 파생상품에서도 발생합니다. 거래처의 경우 독립적으로 신용평가를 받는다면 평가된 신용등급이 사용되며, 독립적인 신용등급이 없는 경우에는 고객의 재무상태, 과거경험 등 기타 요소들을 고려하여 신용위험을 평가하게 됩니다.

당분기말과 전기말 현재 신용위험의 최대 노출정도는 다음과 같습니다.

| (단위: 천원) |

| 구 분 | 당분기말 | 전기말 |

| 현금및현금성자산 | 7,274,732 | 9,083,170 |

| 매출채권및기타채권 | 147,516 | 91,644 |

| 단기금융상품 | 2,976,263 | 3,000,000 |

| 기타유동금융자산 | 133,165 | 120,487 |

| 기타비유동금융자산 | 86,802 | 89,031 |

| 합 계 | 10,618,479 | 12,384,332 |

5.3. 유동성 위험

유동성위험관리에 대한 궁극적인 책임은 당사의 단기 및 중장기 자금조달과 유동성관리규정을 적절하게 관리하기 위한 기본정책을 수립하는 이사회에 있습니다. 당사는 충분한 적립금과 차입한도를 유지하고 예측현금흐름과 실제현금흐름을 계속하여 관찰하고 금융자산과 금융부채의 만기구조를 대응시키면서 유동성위험을 관리하고 있습니다.

당분기말과 전기말 현재 당사가 보유하고 있는 금융자산 및 금융부채의 잔존계약 만기에 따른 만기분석내역은 다음과 같습니다.

5.3.1. 금융자산

① 당분기말

| (단위: 천원) |

| 구 분 | 장부금액 | 1년 미만 | 1년에서 2년 | 2년 이상 | 합 계 |

| 매출채권및기타채권 | 147,516 | 147,516 | - | - | 147,516 |

| 단기금융상품 | 2,976,263 | 2,976,263 | - | - | 2,976,263 |

| 기타유동금융자산 | 133,165 | 133,165 | - | - | 133,165 |

| 기타비유동금융자산 | 86,802 | - | 55,379 | 31,168 | 86,547 |

| 합 계 | 3,343,747 | 3,256,945 | 55,379 | 31,168 | 3,343,492 |

② 전기말

| (단위: 천원) |

| 구 분 | 장부금액 | 1년 미만 | 1년에서 2년 | 2년 이상 | 합 계 |

| 매출채권및기타채권 | 91,644 | 91,644 | - | - | 91,644 |

| 단기금융상품 | 3,000,000 | 3,000,000 | - | - | 3,000,000 |

| 기타유동금융자산 | 120,487 | 120,487 | - | - | 120,487 |

| 기타비유동금융자산 | 89,031 | - | 36,849 | 52,679 | 89,529 |

| 합 계 | 3,301,162 | 3,212,131 | 36,849 | 52,679 | 3,301,660 |

5.3.2. 금융부채

① 당분기말

| (단위: 천원) |

| 구 분 | 장부금액 | 1년 미만 | 1년에서 2년 | 2년 이상 | 합 계 |

|---|---|---|---|---|---|

| 매입채무및기타채무 | 608,336 | 608,336 | - | - | 608,336 |

| 장기매입채무및기타채무 | 718,425 | - | - | 718,425 | 718,425 |

| 리스부채 | 239,548 | 178,340 | 110,887 | 27,005 | 316,232 |

| 기타비유동금융부채 | 65,000 | - | - | 65,000 | 65,000 |

| 유동성장기차입금 | 500,000 | 510,922 | - | - | 510,922 |

| 합 계 | 2,131,308 | 1,297,597 | 110,887 | 810,430 | 2,218,914 |

② 전기말

| (단위: 천원) |

| 구 분 | 장부금액 | 1년 미만 | 1년에서 2년 | 2년 이상 | 합 계 |

|---|---|---|---|---|---|

| 매입채무및기타채무 | 456,600 | 456,600 | - | - | 456,600 |

| 장기매입채무및기타채무 | 717,718 | - | - | 717,718 | 717,718 |

| 리스부채 | 278,758 | 168,860 | 81,327 | 54,065 | 304,252 |

| 기타비유동금융부채 | 65,000 | - | - | 65,000 | 65,000 |

| 유동성장기차입금 | 500,000 | 510,922 | - | - | 510,922 |

| 합 계 | 2,018,076 | 1,136,382 | 81,327 | 836,783 | 2,054,492 |

상기 금융자산의 만기분석은 할인하지 아니한 계약상 만기금액(대손충당금 차감 전 금액임)에 기초하여 작성되었으며, 금융부채의 만기분석은 해당 금융부채로부터 발생하는 이자를 포함하여 할인되지 않은 현금흐름을 기초로 당사가 지급하여야 하는 가장 빠른 만기일에 근거하여 작성되었습니다.

5.4. 자본 위험 관리

당사의 자본 관리 목적은 계속기업으로서 주주 및 이해 당사자들에게 이익을 지속적으로 제공할 수 있는 능력을 보호하고, 자본 비용을 절감하기 위해 최적의 자본구조를 유지하는 것입니다.

당사는 자본관리지표로 부채비율을 이용하고 있으며 이 비율은 총부채를 총자본으로 나누어 산출하고 있으며 총부채 및 총자본은 재무제표의 금액을 기준으로 계산합니다. 회사는 외부적으로 강제된 자기자본규제의 대상은 아닙니다.

당사의 보고기간종료일 현재 부채비율은 다음과 같습니다.

| (단위: 천원, %) |

| 구 분 | 당분기말 | 전기말 |

| 부채 (A) | 3,170,183 | 3,371,407 |

| 자본 (B) | 16,683,215 | 18,355,782 |

| 부채비율 (A/B) | 19.00% | 18.37% |

5.5. 파생거래

당사는 보고서 작성기준일 현재 해당사항이 없습니다.

6. 주요계약 및 연구개발활동

6.1. 주요계약

6.1.1. 기술이전

보고서 작성기준일 기준, 현재 당사가 체결 중인 라이선스 아웃 계약의 현황은 아래와 같습니다.

| 품목 | 계약 상대방 |

대상 지역 |

계약내용 | 계약 체결일 |

계약 종료일 | 총 계약 금액 | 수취 금액 | 진행 단계 |

| 항-PD-1, 항-PD-L1, 항-LAG-3, 항-TIGIT 항체 등4종의 항체서열 |

지아이이노베이션 | 전세계 | 당사가 발굴한 항-PD-1, 항- PD-L1, 항-LAG-3, 항-TIGIT 항체 서열에 대한 이중항체 최대 5종 제작에 대한 용도의 한정적 통상실시권 부여 | 2020.06.22 | 제품 출시 후 10년 또는 각 서열에 대하여 제품에 사용된 해당 특허의 만료일 중 가장 늦게 도래하는 날까지 |

177억원 | 비공개 (주1) |

디스커버리 |

| YBL-001 |

픽시스 온콜로지 (리가켐 |

전세계 | 당사와 리가켐바이오가 공동 연구개발한 항-DLK-1 ADC인 LCB67의 개발, 상용화에 대한 전세계 독점적 실시권을 리가켐바이오 주도하에 픽시스 온콜로지 (Pyxis Oncology, 미국)에 기술이전. 당사는 기술이전이 일어난 시기의 개발 단계에 따라 리가켐바이오와 수익을 배분하기로 되어 있음 | 2020.12.01 | 로열티 지급 기간 만료 시까지 |

2억9,400만 달러 | 비공개 (주1) |

허가용 비임상 |

| YBL-013 | 3D 메디슨 | 중국 지역 |

당사의 ALiCE 포맷 기반의 PD-L1 & CD3 T-세포 이중항체의 중국지역 권리를 중국의 3D 메디슨(3D Medicines)에 기술이전 | 2020.12.30 | 제품의 첫 판매후 15년 또는 모든 관련특허 만료 후 10년 중 더 긴 기간 |

5,137만 달러 |

137만 달러 (선급계약금) |

허가용 비임상 |

| YBL-003 | 피에르 파브르 |

전세계 | 당사가 발굴한 항-VSIG4 항체를 프랑스의 대형 제약기업인 피에르파르브에게 조기 개발 단계에서 기술이전 | 2021.07.02 | 로열티 지급 기간 만료 시까지 |

8,620만 유로 |

40만 유로 (선급계약금) |

디스커버리 |

| AR044 | 비공개 (주2) |

전세계 | 당사와 웰마커바이오가 공동연구개발한 항-혁신타깃 항체의 전세계 독점적 실시권을 웰마커바이오가 주도하여 기술이전(상대회사명 비공개). 당사는 기술이전이 발생한 시기의 개발단계에 따라 웰마커바이오와 확정비율로 수익을 배분하기로 되어 있음 | 2023.09.19 | 로열티 지급 기간 만료 시까지 |

7,000억 원 | 비공개 (주1) |

임상1상 |

| YBL-007 | 박셀바이오 | 전세계 | 당사가 발굴한 항-PD-L1 항체의 CAR-T 및 CAR-NK 치료제에 활용을 위한 유전자 서열 및 단백질 서열에 관한 독점실시권 부여 | 2024.02.13 | (1) 제품 출시 후 10년 (2) 계약기술이 사용된 제품의 특허만료일 중 가장 늦게 도래하는 날짜까지 |

비공개 | 비공개 (주3) |

전임상Y |

| YBL-034 | Navigator Medcines (아이엠바이오로직스) |

전세계 | 당사와 HK이노엔이 공동개발한 OX40L 단일항체와 TNFa x OX40L(YBL-034) 이중항체 자가면역질환 신약 후보 물질을 아이엠바이오로직스가 개발 및 기술이전 계약 주도 하였음. 당사는 기술이전이 발생한 시점의 지분률에 따라서 선급금, 마일스톤, 로열티 등을 향후 개발 일정에 따라서 수익 수령 예정 | 2024.06.17 | (1) 로열티 지급 기간 만료 시까지 (2) 서브 라이선스 아웃시 새롭게 계약기간 체결 |

9억 4,475만 달러 | 2,000만 달러 (주4) |

임상1상 |

| YBL-034 | 화동제약 (아이엠바이오로직스) |

아시아 지역(한국, 북한, 일본 제외) | 당사와 HK이노엔이 공동개발한 OX40L 단일항체와 TNFa x OX40L(YBL-034) 이중항체 자가면역질환 신약 후보 물질을 아이엠바이오로직스가 개발 및 기술이전 계약 주도 하였음. 당사는 기술이전이 발생한 시점의 지분률에 따라서 선급금, 마일스톤, 로열티 등을 향후 개발 일정에 따라서 수익 수령 예정 | 2024.08.16 | (1) 로열티 지급 기간 만료 시까지 (2) 서브 라이선스 아웃시 새롭게 계약기간 체결 |

3억 1,550만 달러 | 800만 달러 (주4) |

임상1상 |

주1) 계약 세부내용의 경우 영업기밀에 해당되므로 이에 계약 세부 내용을 기재하지 않았습니다.

주2) 웰마커바이오와 기술이전 상대회사간 계약서의 공개금지 원칙에 따라 상대회사를 비공개로 기재하였습니다.

주3) 양사가 체결한 계약에 근거하여 비공개로 기재하였습니다.

주4) 당사가 전액 수령하는 것은 아니며, 사전에 약정된 비율에 따라 선급금의 일부를 수령하게 됩니다.

6.1.2. 공동연구개발 계약

보고서 작성기준일 기준, 현재 당사가 체결한 주요 공동연구개발 계약의 현황은 아래와 같습니다.

| 품목 | 계약 상대방 |

계약 체결일 |

계약내용 | 수익 분배 | 계약현황 | 진행단계 |

|

YBL-001 (항-DLK-1 ADC) |

리가켐 바이오사이언스 |

2016.05.09 | 당사의 항-DLK-1 항체와 리가켐바이오의 위치-특이적 접합기술 및 링커기술을 접목하여 항-DLK-1 ADC를 공동연구 개발 | 자기실시 또는 제3자 기술이전 시 계약에 따른 수익 분배 | 개발후보물질 단계까지 공동연구 후, 레고켐이 전용실시권 보유 및 후속 개발 | 허가용 비임상 |

|

YBL-015 (항-B7-H3 ADC) |

인투셀 | 2017.09.13 | 당사의 항-B7H3 항체와 인투셀의 오파스(OPHAS) 링커기술을 접목하여 항-B7H3 ADC를 공동연구 개발 | 자기실시 또는 제3자 기술이전 시 계약에 따른 수익 분배 | 개발후보물질 단계까지 공동연구 후, 인투셀이 전용실시권 보유 및 후속 개발 | 허가용 비임상 |

|

AR044 (혁신 타깃 항체치료제) |

웰마커 바이오 |

2017.10.31 | 혁신 타깃의 기능을 차단하는 항체치료제의 공동연구 개발 | 자기실시 또는 제3자 기술이전 시 계약에 따른 수익 분배 | 개발후보물질 단계까지 공동연구 후, 웰마커바이오가 전용실시권 보유 및 후속 개발 | 국내 임상 1상 |

|

YBL-034 (항-OX40L xTNFa 이중항체 치료제 |

HK (아이엠바이오로직스) |

2016.08.18 | OX40L와 TNFα를 동시 타깃으로 하는 이중항체이며, 자가면역질환 치료제로 개발하기위한 개발후보물질 확보 | 자기실시 또는 제3자 기술이전 시 계약에 따른 수익 분배 | 공동연구 완료 후, HK이노엔이 전용실시권 보유. 현재 아이엠 바이오로직스가 동일한 권리 및 의무를 승계 받아 후속 개발 중 | 미국 임상 1상 (기술이전) |

| 항-HLA-GxPD-1 이중항체 |

HK 이노엔 |

2018.01.18 | PD-1 저해제 대비 개선된 유효성 및 안전성을 갖는 이중표적 항체 후보 물질 확보 | 자기실시 또는 제3자 기술이전 시 계약에 따른 수익 분배 | 품목을 HLA-G 단일항체 공동연구로 변경. 공동연구 완료 후 당사와 HK이노엔이 각각 후속개발 | 전임상 |

| 2종 혁신 타깃에 대한 항체치료제 |

피에르 (프랑스) |

2021.03.10 | 종양미세환경의 신규 항원을 타깃하는 항체 후보물질 발굴 | 공동연구 후 옵션 기술이전 계약 | 2개 혁신 타깃에 대한 공동연구 진행 중 | 디스커버리 |

| 항-PD-1, 항-PD-L1, 항-TIGIT 항체 등 3종의 서열을 탑재한 항암 바이러스 |

바이로 큐어 |

2020.05.01 | 당사의 항-PD-1, 항-PD-L1, 항-TIGIT 항체의 서열을 탑재한 항암바이러스를 바이로큐어가 개발 | 제3자 기술이전 시 계약에 따른 수익 분배 | 공동연구 진행 중 |

디스커버리 |

|

B7-H3 표적 항암 바이러스 |

젠셀메드 | 2021.08.24 | 당사의 항-B7H3 항체 서열을 탑재하여 B7H3 표적 HSPV-1 바이러스의 개발후보물질 확보 | 자기실시 또는 제3자 기술이전 시 계약에 따른 수익 분배 | 공동연구 진행 중 |

디스커버리 |

| CAR-T | 박셀바이오 | 2021.11.02 | 당사의 항 PD-1, 항-PD-L1, 항-BCMA, 항-B7H3 항체가 탑재된 CAR-T/NK 치료제를 박셀바이오가 개발 | 공동연구 후 옵션 기술이전 계약 시 기술료 지급 | 공동연구 진행 중 |

전임상 |

|

AR135 (항-Mesothelin ADC) |

파티앱젠 | 2021.05.28 | 당사와 파티앱젠은 항-Mesothelin 항체를 공동으로 발굴 및 소유하고, 각자의 전문 분야(당사는 T 세포 연결 이중항체, 파티앱젠은 재조합단백질톡신(RIT) 또는 ADC)에서 치료제를 개발한 후 제품의 제3자 기술이전 시 상호간에 수익을 분배 | 자기실시 또는 제3자 기술이전 시 계약에 따른 수익 분배 | 공동연구 진행 중 |

디스커버리 |

|

AR094 (항-PTK7 ADC) |

앱티스 | 2022.02.07 | 당사의 항-PTK7 항체와 앱티스의 위치-특이적 접합기술 및 링커기술을 접목하여 항-PTK7 ADC를 공동연구 개발 | 자기실시 또는 제3자 기술이전 시 계약에 따른 수익 분배 | 공동연구 진행 중 |

디스커버리 |

| 이중항체 | 이뮨온시아 | 2024.01.30 | 타깃 및 적응증 비공개 | 자기실시 또는 제3자 기술이전 시 계약에 따른 수익 분배 | 공동연구 진행 중 |

디스커버리 |

| DAC | 유빅스테라퓨틱스 | 2025.02.26 | 타깃 및 적응증 비공개 | 자기실시 또는 제3자 기술이전 시 계약에 따른 수익 분배 | 공동연구 진행 중 |

디스커버리 |

| AI-기반 신약 | 갤럭스 | 2025.03.12 | 타깃 및 적응증 비공개 | 자기실시 또는 제3자 기술이전 시 계약에 따른 수익 분배 | 공동연구 진행 중 |

디스커버리 |

6.2. 연구개발 활동

6.2.1. 연구개발활동의 개요

연구개발 활동의 개요 당사는 항체 신약 발굴을 위한 핵심 플랫폼 기술을 보유하고 있으며 이를 활용하여 발굴한 항체신약을 연구 개발하는 회사입니다. 주로 면역항암제 분야의 항체 신약을 연구하고 있습니다.

6.2.2. 연구개발 담당 조직

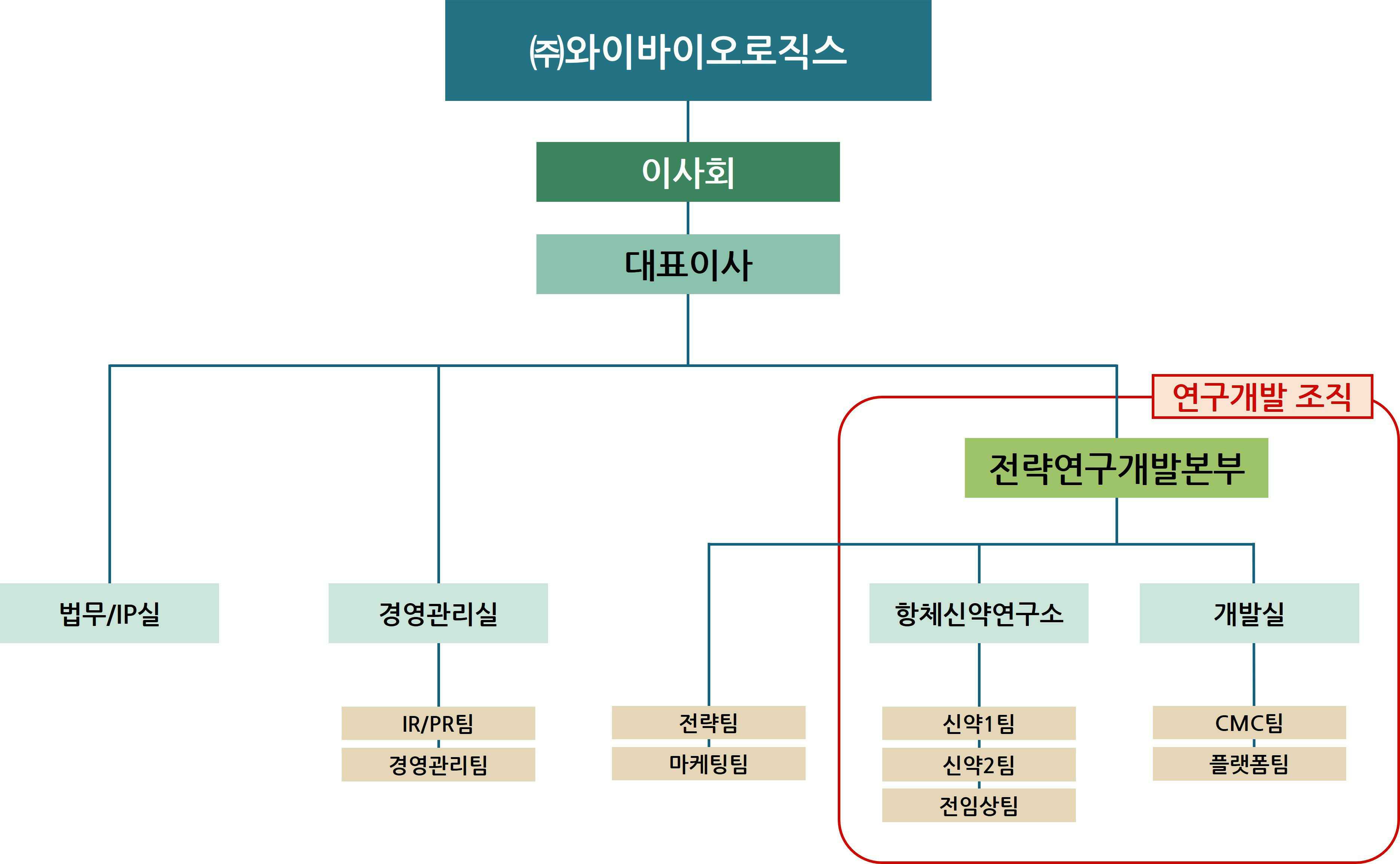

6.2.2.1. 연구개발 조직 개요

당사의 연구개발 조직은 항체신약 파이프라인을 발굴/연구하며 혁신 플랫폼 개발을 선도하는 항체신약연구소와 자체개발 파이프라인의 후속 비임상 개발을 위한 개발실이 있으며, pH 감응 항체연구를 전담하는 플랫폼개발실도 따로 구분되어 있습니다. 각 부서 하위에는 연구 효율을 높이기 위한 기능별 조직과 프로젝트별 조직이 매트릭스 형태로 구성됨으로써 적은 인원으로 많은 프로젝트를 효율적으로 수행할 수 있습니다.

|

||

| 와이바이오로직스 조직도 |

6.2.2.2. 연구개발 조직구성

| (기준일: 보고서 작성기준일 현재) |

| 구분 | 팀명 | 역할 |

| 항체 신약연구소 |

신약1팀 |

- Ymax®-ABL 라이브러리 재구축 및 다양성 유지 - Ymax®-ABL항체 라이브러리를 기반으로 신규 항체 발굴 - 효율적인 발굴을 위한 다양한 바이오패닝 방법 연구 - 항체 최적화 - 면역라이브러리 제작 및 항체 스크리닝 - 마우스 항체의 인간화 - 항체발굴 계약 연구서비스 수행 |

| 신약2팀 |

- ALiCE 포맷의 파이프라인 연구개발 - 항체발굴기술 기반 프로젝트의 특성 분석 및 평가법 구축/ 평가 - 자체개발 프로젝트의 최종 개발후보 항체 확보 - 공동개발 과제의 연구진행 및 관리 |

|

| 전임상팀 |

- 발굴 항체 특성 분석 및 평가법 구축 - 자체개발 프로젝트의 최종 개발후보 항체 확보 및 in vivo 검증 |

|

| 개발실 | CMC팀 |

- 고효율 임시발현을 활용한 항원, 항체의 생산 및 정제 - 항원/항체의 2차 정제 방법 개발 및 고도화 - 리드 항체의 개발가능성(developability) 연구 - 항원/항체 생산관련 계약 연구서비스 수행 |

| 플랫폼팀 |

- 자체 세포주 플랫폼 기술 개발 - 고발현 생산세포주 제작 - 최적의 배양 배지 발굴 및 공정 개발 - 임상 및 비임상 시료 분석법 개발 - 항체 분석관련 계약연구 서비스 수행 - 생산세포주(RCB) 제작관련 계약연구 서비스 수행 |

6.2.2.3. 연구개발 인력 현황

보고서 작성기준일 기준, 당사는 박사급 4명, 석사급 21명 등 총 31명의 연구개발 인력을 보유하고 있으며, 그 현황은 아래와 같습니다.

| [연구개발인력 현황] |

| 학력 | 박사 | 석사 | 학사 | 기타 |

| 인원수 | 4 | 21 | 2 | 4 |

| (단위: 명) |

| 구분 | 인원 | ||||

| 박사 | 석사 | 학사 | 기타 | 합 계 | |

| 항체신약연구소 | 4 | 7 | 2 | 3 | 16 |

| 개발실 | 0 | 14 | 0 | 1 | 15 |

| 합계 | 4 | 21 | 2 | 4 | 31 |

| 평균근속년수 | 3.5 | 6.1 | 7.4 | 6.5 | 5.9 |

주) 연구개발조직에 포함되는 인력 중 비연구인력 제외한 구성입니다.

6.2.2.4 주요 연구개발 인력

보고서 작성기준일 현재 당사의 연구개발을 담당하는 임원 및 주요 연구개발인력의 주요 이력은 아래와 같습니다.

| [주요 연구개발 인력 현황] |

| 직위 | 성명 | 담당업무 | 주요경력 | 주요연구실적 |

| 부사장 | 박범찬 |

전략연구개발본부장 (CTO) |

1997.03~2003.02 충남대학교 박사 1998.02~1999. 02 미국 California Institute of Technology (Caltech) 연구원 2003.08~2004.07 미국 University of Illinois (UIC) 연구원 2004.08~2007.08 미국 University of Illinois (UIC) 선임연구원 2007.09~2011.09 미국 National Institutes of Health (NIH) 연구원 2011.10~2015.06 한국생명공학연구원 선임연구원 2015.07~현재 와이바이오로직스 CTO |

ALiCE 기반기술 구축 총괄 Ymax®-tEXPRESS 기술 구축 총괄 당사 항체 기반 면역항암제 신약 연구 프로그램 총괄 타사와의 공동연구 프로그램 발굴 및 진행 총괄 YBL-013 중국 3D MED에 기술이전 주도 GI 이노베이션, 바이로큐어, 인투셀 통상실시권 기술이전 주도 피에르파브르와의 공동연구 및 옵션 기술이전 계약 주도 YBL-001 과제 레고켐과 공동연구 계약 주도 및 기술이전을 위한 협력 IR52 장영실상 기술혁신상 수상 과학기술정보통신부 장관상 수상 정부과제 책임자 10건 주요논문 35 건 특허등록 37건, 국내출원 17건, 해외출원 77건 |

| 전무 | 이상헌 | 개발실장 |

1989.09~1991.08 서강대학교/생물학과/석사 졸업 1994.01~1996.07 연세대학교 의학과대학/조교 1996.8~2010.03 LG화학 생명과학사업본부/ 연구원 2010.04~2017.05 LG화학 생명과학사업본부/ 팀장 2017.05~2018.12 LG화학 생명과학사업본부/ 책임 2019.01~2020.09 ㈜펩트론/개발본부장 2021.03~ 현재 ㈜와이바이오로직스 |

단백질치료제, 항체 바이오시밀러, 혼합백신 등 개발과제 분석법개발/검증, 품질평가 및 기술이전 SR-Exenatide 국내 파킨슨병 2a임상약 생산 아크릭솔리맙(YBL-006), YBL-013 CMC개발업무 총괄 |

| 상무 | 윤주한 | 항체신약연구소장 | 1992.03~1999.02 고려대학교 생명과학대학 학사 1999.03~2002.02 고려대학교 분자생물학 석사 2002.05~2008.04 미국 Mayo Clinic 면역학 박사 2008.04~2015.05 하버드의대, 소아병원 / 박사후 연구원 2015.05~2019.02 C&C신약연구소, JW중외/책임연구원 부장 2019.03~2020.07 바이로큐어㈜/연구소장/CTO(상무) 2020.07~2021.08 ㈜미림진 / 연구소장/CTO(상무) 2021.10~2023.12 이뮤즈테라퓨틱스㈜ / 연구소장/CSO(전무) |

세포내 신규면역관문 발굴 및 이를 타겟하는 혁신신약 개발 주도 및 3개의 면역항암제 파이프라인 확립 자가면역질환 치료제 개발(류마티스관절염; KDDF과제 선정) 항암바이러스의 전임상 개발 및 임상1상 수행 아토피피부염 치료제의 연구개발, 기술이전 및 KDDF과제 선정 주요 논문 17건 |

주) 주요 연구인력 중 임원만을 기재하였습니다.

6.2.3. 연구개발비용

| (단위: 천원) |

| 구분 | 2025년도 1분기 (제18기) |

2024년도 (제17기) |

2023년도 (제16기) |

|

| 비용의 성격별 분류 |

인건비 | 649,619 | 3,140,612 | 3,174,861 |

| 지급수수료 | 103,945 | 1,270,775 | 1,815,401 | |

| 소모품비 | 45,337 | 352,859 | 845,851 | |

| 기타 | 466,641 | 2,675,310 | 2,171,444 | |

| 연구개발비용 합계 | 1,271,902 | 7,439,007 | 8,007,557 | |

| 정부보조금 | (6,358) | (610,895) | (1,357,518) | |

| 보조금 차감후 금액 | 1,265,543 | 6,828,112 | 6,650,039 | |

| 회계 처리 내역 |

판매비와 관리비 | 1,265,543 | 6,828,112 | 6,650,039 |

| 제조경비 | - | - | - | |

| 개발비(무형자산) | - | - | - | |

| 회계처리금액 계 | 1,265,543 | 6,828,112 | 6,650,039 | |

| 연구개발비 / 매출액 비율 [연구 개발비용합계÷당분기매출액 ×100] |

310.79% | 118.49% | 191.14% | |

6.3. 연구개발 실적

6.3.1. 연구개발 진행 현황 및 향후 계획

보고서 작성기준일 현재 당사가 연구개발 진행 중인 주요 현황은 아래와 같습니다.

| [연구 개발 진행 현황 총괄표] |

| 구분 | 유형 | 품목 | 타겟 | 적응증 | 현황 | 비고 |

|

단독 개발 |

단일항체 |

아크릭솔리맙 (YBL-006) |

PD-1 | 신경내분비암 | 다국가 임상1/2a상 완료 (호주, 태국, 대한민국 ) |

`23.06 임상 1/2a상 최종보고서 수령 |

| Multi-AbKine | AR166 | PD-1×LAG3 ×Cytokine |

고형암 | 전임상 | - | |

| Multi-AbKine | AR169 | PD-1×TAA ×Cytokine |

고형암 | 전임상 유효성 | - | |

| Multi-AbKine | AR170 | PD-1×TAA ×Cytokine |

고형암 | 전임상 유효성 | - | |

| pH-sensitive ADC | AR153 | Undisclosed | 고형암 | 전임상 유효성 | - | |

|

공동 개발 |

ADC | YBL-001 | DLK-1 | 소세포성 폐암 |

허가용 비임상 | 리가켐바이오 |

| ADC | YBL-015 | B7H3 | 고형암 | 허가용 비임상 | 인투셀 | |

| 단일항체 | AR044 | 비공개 |

비소세포성 폐암 |

임상 1상 진입 (2023.04.05) |

웰마커바이오 | |

|

T 세포 이중항체 (ALiCE) |

YBL-013 | PD-L1 x CD3 |

비소세포성 폐암 |

허가용 비임상 | 3D 메디슨 (중국지역 권리 이전) |

|

| 이중항체 | YBL-034 | OX40L x TNFα | 자가면역질환 | 임상 1상 진행 중 (2025년 12월 중 종료) |

HK이노엔-아이엠바이오로직스 |

① 아크릭솔리맙(YBL-006)

| 구분 | 항-PD-1 면역관문억제제 |

| 적응증 | 3등급 신경내분비종양(NET) 또는 신경내분비암종(NEC) |

| 작용기전 | T 세포의 PD-1과 암세포의 PD-L1 간의 결합을 차단하여 T 세포의 면역 반응을 회복하고 활성을 증가시켜 암세포를 사멸시킴 |

| 제품의 특성 | 정맥 주사제 |

| 진행경과 | 다국적 임상 1/2a상 완료 (2023.06) |

| 향후계획 | 국내 또는 해외 기술이전 추진(임상 2상 개발을 신속히 진행할 파트너사 탐색 중) |

| 경쟁제품 | 키트루다O(머크), 옵디보O(BMS), 리브타요O(리제네론), 젬펠리O(GSK), 아이루이카O (항 서제약), 티빗O (이노벤트) |

| 관련논문 등 | - |

| 시장규모 | 전세계 면역항암제 시장: 2020년 753억 달러에서 연평균 11.5% 성장하여 2027년에 1,618억 달러 전망(출처: 면역항암제 시장 동향, 산업통상자원부) |

| 기타사항 | 한국, 미국 등 13개국 특허 등록, 추가 4개국 심사 중 |

② AR166

| 구분 | 항-PD-1과 항-LAG3를 동시 표적하는 면역관문억제제와 사이토카인 융합체 |

| 적응증 | PD-1 저해제에 반응하지 않거나 저항성을 보이며, 종양 내 침투한 TIL에서 LAG3의 발현이 1% 이상인 환자들 대상 단독투여 |

| 작용기전 |

①T 세포의 PD-1과 암세포의 PD-L1의 결합을 차단하여 T 세포의 활성 증가 ②T 세포의 LAG3와 암세포의 MHC II의 결합을 차단하여 T 세포의 활성 증가 ③이중항체에 달아준 사이토카인을 통한 면역세포의 활성화 유도 최종적으로 종양조직 내에서의 암세포 사멸효과 극대화 |

| 제품의특성 | 정맥 주사제 |

| 진행경과 | 전임상 유효성 |

| 향후계획 | 국내 또는 해외 기술이전 추진 |

| 경쟁제품 | 현재까지 공개된 약물 중 동사와 같이 이중항체에 사이토카인을 결합하는 형태는 존재하지 않는 것으로 파악 |

| 관련논문 등 | - |

| 시장규모 | 전세계 면역항암제 시장: 2020년 753억 달러에서 연평균 11.5% 성장하여 2027년에 1,618억 달러 전망(출처: 면역항암제 시장 동향, 산업통상자원부) |

| 기타사항 |

③ AR169

| 구분 | 항-PD-1과 종양항원타겟을 동시 표적하는 이중항체와 사이토카인 융합체 |

| 적응증 | 고형암(PD-1 저해제에 반응하지 않거나 저항성을 보이는 환자 대상) |

| 작용기전 |

①T 세포의 PD-1과 암세포의 PD-L1의 결합을 차단하여 T 세포의 활성 증가 ②암세포 표면의 암항원에 부착하여 면역세포의 암세포 인식효과 증대 ③이중항체에 달아준 사이토카인을 통한 면역세포의 활성화 유도 최종적으로 종양조직 내에서의 암세포 사멸효과 극대화 |

| 제품의특성 | 정맥주사제 |

| 진행경과 | 전임상 유효성 |

| 향후계획 | 국내 또는 해외 기술이전 추진 |

| 경쟁제품 | 현재까지 공개된 약물 중 동사와 같이 이중항체에 사이토카인을 결합하는 형태는 존재하지 않는 것으로 파악 |

| 관련논문 등 | - |

| 시장규모 | 전세계 면역항암제 시장: 2020년 753억 달러에서 연평균 11.5% 성장하여 2027년에 1,618억 달러 전망(출처: 면역항암제 시장 동향, 산업통상자원부) |

| 기타사항 | - |

④ AR170

| 구분 | 항-PD-1과 종양제어인자를 동시 표적하는 이중항체와 사이토카인 융합체 |

| 적응증 | 고형암(PD-1 저해제에 반응하지 않거나 저항성을 보이는 환자 대상) |

| 작용기전 |

①T 세포의 PD-1과 암세포의 PD-L1의 결합을 차단하여 T 세포의 활성 증가 ②종양제어인자를 제거하여 종양미세환경 조절 ③이중항체에 달아준 사이토카인을 통한 면역세포의 활성화 유도 최종적으로 종양조직 내에서의 암세포 사멸효과 극대화 |

| 제품의특성 | 정맥주사제 |

| 진행경과 | 전임상 유효성 |

| 향후계획 | 국내 또는 해외 기술이전 추진 |

| 경쟁제품 | 현재까지 공개된 약물 중 동사와 같이 이중항체에 사이토카인을 결합하는 형태는 존재하지 않는 것으로 파악 |

| 관련논문 등 | - |

| 시장규모 | 전세계 면역항암제 시장: 2020년 753억 달러에서 연평균 11.5% 성장하여 2027년에 1,618억 달러 전망(출처: 면역항암제 시장 동향, 산업통상자원부) |

| 기타사항 | - |

⑤ AR153

| 구분 | pH-sensitive ADC |

| 적응증 | 고형암 |

| 작용기전 | 암세포 표면의 단백질을 표적하여 ADC를 이용한 암세포 직접 사멸 |

| 제품의특성 | 정맥주사제 |

| 진행경과 | 전임상 유효성 |

| 향후계획 | 국내 또는 해외 기술이전 추진 |

| 경쟁제품 | 미국 바이오아틀라에서 개발 중인 AXL 및 ROR2 표적화 pH-감응항체 기반 ADC 2건이 임상 2상 중 |

| 관련논문 등 | - |

| 시장규모 | 글로벌 이중항체 시장: 2023년 약 100억 달러에서 2028년 최대 300억 달러에 이를 것으로 전망 (출처: 이벨류에이트) |

| 기타사항 | - |

⑥ YBL-001 (LCB67)

| 구분 | 항-DLK1 항체-약물 접합체(ADC) |

| 적응증 | 소세포성 폐암 |

| 작용기전 | ADC 약물이 DLK1 양성 암세포의 표면에 결합한 후 세포 내로 이동 후 리소좀에 전달되어 항체는 분해되고 약물은 세포질로 이동하여 암세포를 사멸시킴 |

| 제품의특성 | 정맥주사제, 혁신(First-in-Class) 신약 |

| 진행경과 | 허가용 비임상 진입 |

| 향후계획 |

2025년 비임상 GLP 독성 완료 2026년 임상1상 진입 목표 |

| 경쟁제품 | ADCT-701 (허가용 비임상/ADC 테라퓨틱스) |

| 관련논문 등 | - |

| 시장규모 | 글로벌 ADC 시장: 2022년 약 59억 달러에서 연평균 22% 성장률로 2026년 약 130억 달러로 전망(출처: ADC 개발 동향, 한국바이오 협회) |

| 기타사항 | 한국 특허 등록, 추가 16개국 심사 중 |

⑦ YBL-015

| 구분 | 항-B7H3 항체-약물 접합체(ADC) |

| 적응증 | B7H3 양성 고형암 |

| 작용기전 | ADC 약물이 B7H3 양성 암세포의 표면에 결합한 후 세포 내로 이동 후 리소좀에 전달되어 항체는 분해되고 약물은 세포질로 이동하여 암세포를 사멸시킴 |

| 제품의특성 | 정맥주사제, 혁신(First-in-Class) 신약 |

| 진행경과 | 허가용 비임상 진행 중 |

| 향후계획 |

2024년 GLP 독성 완료 2025년 임상1상 진입 이후 기술이전 추진 |

| 경쟁제품 | MGC018 (임상2상, 마크로제닉스), DS7300 (임상2상, 다이이찌산쿄) |

| 관련논문 등 | - |

| 시장규모 | 글로벌 ADC 시장: 2022년 약 59억 달러에서 연평균 22% 성장률로 2026년 약 130억 달러(출처: ADC 개발 동향, 한국바이오 협회) |

| 기타사항 | - |

⑧ AR044

| 구분 | IGSF1 타깃 항체신약 |

| 적응증 | 비소세포성 폐암 |

| 작용기전 | 암세포 표면에 존재하는 IGSF1의 기능을 차단하여 종양성장을 억제 |

| 제품의특성 | 정맥주사제, 혁신(First-in-Class) 신약, PD-1 항체치료제와 병용치료제로도 개발 |

| 진행경과 | 국내 임상1상 착수 |

| 향후계획 | 해외 기술이전 완료. 기술이전 파트너사가 후속 개발 추진 |

| 경쟁제품 | 없음 |

| 관련논문 등 | - |

| 시장규모 | 전세계 면역항암제 시장: 2020년 753억 달러에서 연평균 11.5% 성장하여 2027년에 1,618억 달러로 전망(출처: 면역항암제 시장 동향, 산업통상자원부) |

| 기타사항 | 2023년 9월 총 7,000억 규모로 기술이전 완료 |

⑨ YBL-013

| 구분 | 항-PD-L1xCD3 T 세포 연결 이중항체 치료제 |

| 적응증 | 비소세포성 폐암 |

| 작용기전 | 암세포 표면의 PD-L1과 T 세포 표면의 CD3 사이에서 양쪽에 모두 결합하여 활성화된 T 세포의 암세포 직접사멸 유도 |

| 제품의특성 | PD-L1 양성 암세포와 T-세포 사이에서 양쪽에 모두 결합하여 T-세포의 활성화를 유도하고, 활성화된 T-세포는 암세포를 제거하는 치료제로서 경쟁약물이 없는 혁신(First-in-Class) 신약 물질 |

| 진행경과 | 제조품질관리(CMC) 개발 |

| 향후계획 |

2024년 3D 메디슨 단독으로 비임상 GLP 독성 착수 2025년 3D 메디슨 단독으로 임상1상 진입 2026년 3D 메디슨 단독으로 임상1상 안전성 시험 완료 (이에 대해 당사는 중국 임상 단계에 따른 개발 및 허가 마일스톤을 43M USD에서 10M USD로 낮추고, 글로벌 사업화 시 미국 지분 20%, 유럽 지분 15%를 3D 메디슨이 갖도록 함) 미국 임상 1상이 완료되는 2026년에 글로벌 라이선스 아웃을 추진할 계획임 |

| 경쟁제품 | 없음 |

| 관련논문 등 | - |

| 시장규모 | 글로벌 이중항체 시장 : 2021년 약 40억 달러에서 연평균 32% 성장률로 2027년 약 190억 달러 (출처: 글로벌데이터) |

| 기타사항 | - |

⑩ YBL-034

| 구분 | 항-OX40LxTNFα이중항체 |

| 적응증 | 자가면역질환 |

| 작용기전 | 염증성 사이토카인을 표적하여 선천면역과 적응면역을 제어 |

| 제품의특성 | 선천면역의 염증을 유발하는 TNF α 와 적응면역의 염증을 유발하는 OX40L에 의해서 발생하는 신호전달을 차단하여 면역반응 조절 |

| 진행경과 | - 임상1상 진입(2023.12.13/ 임상1상 승인일:2023.08.01) - 아이엠바이오로직스 주도로 글로벌 기술이전 완료(2024.06.17) |

| 향후계획 | 2026년 기술이전 파트너사를 통한 글로벌 임상 1상 종료 2027년 임상 2상 개시 2029년 임상 2상 종료 임상 2상 후 개발 상세 일정은 기술이전 파트너사의 주도하에 진행 |

| 경쟁제품 | 없음 |

| 관련논문 등 | - |

| 시장규모 | 글로벌 이중항체 시장 : 2021년 약 40억 달러에서 연평균 32% 성장률로 2027년 약 190억 달러 (출처: 글로벌데이터) |

| 기타사항 | - |

6.3.2. 연구개발 완료 실적

당사는 보고서 작성기준일 현재 해당사항이 없습니다.

6.3.3. 연구개발활동 및 판매 중단 현황

당사는 보고서 작성기준일 현재 해당사항이 없습니다.

6.3.4 기타 연구개발 실적

당사는 보고서 작성기준일 현재 해당사항이 없습니다.

6.3.4. 정부과제 수행실적

| (단위: 천원) |

| 연구과제명 | 주관부서 | 연구기간 | 정부출연금 | 비고 |

| Tag, PFU DNA Polymerase PCR 성능 개선을 위한 항체 개발 | 중소기업청 | `08.12~`09.11 | 70,000 | - |

| 고지혈증 치료 인간항체 후보물질개발 | 중소기업청 | `09.06~`12.05 | 243,750 | - |

| 류마티스 관절염 치료를 위한 CXCL-10치료용 인간항체개발 | 지식경제부 | `09.10~`12.03 | 380,000 | - |

| 대사성 질환 신규타깃에 대한 치료용 항체 후보물질 발굴 | 보건복지부 | `15.04~`19.12 | 1,500,000 | - |

| 치료항체 설계 및 개발 기반기술 확립 | 보건복지부 | `15.04~`23.03 | 1,500,000 | - |

| 고성능 및 고생산성 인간항체 합성 라이브러리 구축 | 중소기업청 | `15.06~`16.06 | 150,000 | - |

| 당쇄공학 및 Fc 엔지니어링을 통한 바이오의약품의 생산성 증대 | 과학기술정보통신부 | `15.09~`20.08 | 1,484,990 | - |

| 이중표적 자가 면역질환치료제 개발 (TNF-α/IL-17A) |

과학기술정보통신부/ 산업통상자원부/ 보건복지부 |

`16.12~`18.03 | 846,900 | YBL-004 |

| 신규타깃 DLK1을 표적으로 하는 ADC 항체개발 | 과학기술정보통신부 | `17.06~`20.06 | 925,000 | YBL-001 |

| 항-인간 PD-L1 항체에 대한 최종 RCB 선별 및 분석법 개발 | 보건복지부 | `17.12~`20.04 | 252,000 | YBL-007 |

| 면역항암제(Anti-PD-1 antibody) 생산 및 비임상 연구 | 보건복지부 | `18.04~`19.12 | 833,333 |

아크릭솔리맙 (YBL-006) |

| T 세포 활성을 증대시킨 항암 이중항체 ACE-05의 후보물질 개발 (PD-L1&CD-3) |

과학기술정보통신부/ 산업통상자원부/ 보건복지부 |

`18.07~`20.05 | 700,000 | YBL-013 |

| B7-H3 표적 항체-약물 복합체를 이용한 비소세포폐암 치료제 개발 |

과학기술정보통신부/ 산업통상자원부/ 보건복지부 |

`19.02~`20.06 | 150,000 | YBL-015 |

| 펩타이드 항원에 대한 인간항체스크리닝 방법 개발 | 보건복지부 | `19.04~`20.03 | 185,000 | - |

| 항-사스-코브-2 스파이크 중화항체 개발 | 과학기술정보통신부 | `20.07~`21.12 | 930,000 |

YBL-021 YBL-022 |

| 바이오의약품 생산용 크로마토그래피 레진 소재 기술 개발 | 산업통상자원부 | `20.08~`23.12 | 1,300,000 | - |

| 대장암 치료를 위한 항-HLA-G/CD3 T-세포 연결 이중항체 후보물질 발굴 |

과학기술정보통신부/ 산업통상자원부/ 보건복지부 |

`21.11~`23.10 | 900,000 | AR092 |

| 신규 면역항암제 YBL-006의 임상 1/2a상 수행 및 종료 |

과학기술정보통신부/ 산업통상자원부/ 보건복지부 |

`21.11~`23.10 | 1,800,000 |

아크릭솔리맙 (YBL-006) |

| 삼중음성유방암(TNBC)치료용 차세대 ADC페이로드 원천기술개발 | 과학기술정보통신부 | `22.04~`26.12 | 950,000 | - |

| 알츠하이머 치료를 위한 RAGE 길항제 항체의 발굴 | 중소벤처기업부 | `20.08~`21.12 | 57,242 | - |

| 2022 D-유니콘 프로젝트: 선택적 TGF-b 저해제 TGF-b SelecTrap 개발 | 중소벤처기업부 | `22.07~`22.11 | 57,591 | AR148 |

| 면역항암제 반응률을 높이는 항-CD39 항체 개발 | 중소벤처기업부 | `23.04~`24.12 | 360,000 | AR062 |

| 2023 D-유니콘 프로젝트: HLA-G 양성 고형암 치료를 위한 항HLA-G ADC 제작 및 약효검증 | 중소벤처기업부 | `23.05~`23.10 | 69,000 | AR087 |

7. 기타 참고사항

7.1. 지적재산권 현황

| 번호 | 구분 | 내용 | 권리자 | 대한민국 출원번호 (출원일) | 대한민국 등록번호 (등록일) |

적용 제품 | 출원국 (주1) |

| 1 | 특허 | 인간 항체 scFv 라이브러리 제작용 재조합 벡터, 발현벡터 및 이의 제조방법 | (주)와이바이오로직스 |

10-2008-0096653 (2008.10.01) |

10-1069146 (2011.09.26) |

- | 대한민국 |

| 2 | 특허 | 유방암 진단용 바이오마커 |

(주)와이바이오로직스 충남대학교 산학협력단 |

10-2011-0065194 (2011.06.30) |

10-1441013 (2014.09.05) |

- | 대한민국 |

| 3 | 특허 | 항-VEGF 항체를 포함하는 자가면역질환 예방 및 치료용 조성물 | (주)와이바이오로직스 |

10-2011-0094884 (2011.09.20) |

10-1453516 (2014.10.15) |

- | 대한민국 |

| 4 | 특허 | DLK1 세포 외 수용성 도메인을 유효성분으로 포함하는 미오스타틴 저해제 | (주)와이바이오로직스 |

10-2012-0001460 (2012.01.05) |

10-1995751 (2019.06.27) |

- | 대한민국, 미국 |

| 5 | 특허 | LAG-3에 특이적으로 결합하는 단클론항체 및 이의 용도 | (주)와이바이오로직스 |

10-2019-0077847 (2019.06.28) |

10-2250234 (2021.05.03) |

YBL-011 | 대한민국, 일본, 미국, 유럽, 중국 |

| 6 | 특허 | 항-VSIG4 항체 또는 항원 결합 단편 및 이의 용도 | (주)와이바이오로직스 피에르파브르 메디카먼트 |

10-2022-7009289 (2020.09.04) |

- | YBL-003 | 대한민국, 캐나다, 호주, 뉴질랜드, 말레이시아, 브라질, 싱가포르, 아랍에미리트, 중국, 홍콩, 인도, 이스라엘, 일본, 멕시코, 러시아, 사우디아라비아, 남아프리카공화국, 태국, 미국, 유럽 |

| 7 | 특허 | DLK1의 세포 외 수용성 도메인을 유효성분으로 포함하는 지방간 또는 인슐린 저항성 증후군 예방 및 치료용 조성물 | (주)와이바이오로직스 연세대학교산학협력단 |

10-2015-0150871 (2015.10.29) |

10-1826792 (2018.02.01) |

- | 대한민국, 미국 |

| 8 | 특허 | 프로그램화된 세포 사멸 단백질(PD-1)에 대한 신규 항체 및 이의 용도 | (주)와이바이오로직스 |

10-2017-0099672 (2017.08.07) |

10-2048476 (2019.11.19) |

아크릭솔리맙 (YBL-006) |

대한민국, 캐나다, 호주, 이란, 러시아, 미국, 일본, 중국, 인도, 인도네시아, 말레이시아, 사우디아라비아, 우크라이나, 유럽, 태국, 베트남, 브라질 |

| 9 | 특허 | 프로그램화된 세포 사멸 단백질 리간드-1 (PD-L1)에 대한 항체 및 이의 용도 | (주)와이바이오로직스 |

10-2017-0099673 (2017.08.07) |

10-2048477 (2019.11.19) |

YBL-007 | 대한민국, 캐나다, 중국, 호주, 러시아, 미국, 일본, 인도, 유럽 |

| 10 | 특허 | 인간 DLK1에 대한 항체 및 이의 용도 | (주)와이바이오로직스 |

10-2018-0107639 (2018.09.10) |

10-2125032 (2020.06.15) |

YBL-001 | 대한민국, 미국, 일본, 유럽, 중국 |

| 11 | 특허 | IL-17A (Interleukin-17A)에 특이적으로 결합하는 항체 및 이의 용도 | (주)와이바이오로직스 |

10-2017-0149362 (2017.11.10) |

10-2048475 (2019.11.19) |

YBL-014 | 대한민국 |

| 12 | 특허 | 인간 DLK1에 대한 항체를 포함하는 항체 약물 접합체 및 이의 용도 | (주)와이바이오로직스, (주)레고켐바이오사이언스 |

10-2020-0027373 (2020.03.04) |

10-2503143 (2023.02.20) |

YBL-001 | 대한민국, 대만, 미국, 일본, 중국, 유럽, 캐나다, 호주, 뉴질랜드, 멕시코, 브라질, 러시아, 이스라엘, 싱가포르, 인도, 우크라이나, 홍콩 |

| 13 | 특허 | IL-17A 및 TNF-α에 특이적으로 결합하는 이중표적 항체 | (주)와이바이오로직스 |

10-2019-0049177 (2019.04.26) |

10-2323342 (2021.11.02) |

YBL-004 | 대한민국, 미국, 중국 |

| 14 | 특허 | B7-H3에 특이적으로 결합하는 항체 및 그의 용도 | (주)와이바이오로직스 |

10-2019-0082492 (2019.07.09) |

- | YBL-015 | 일본, 대한민국, 미국, 유럽, 중국 |

| 15 | 특허 | 세포 연계 결합 분자 | (주)와이바이오로직스 |

10-2020-7032356 (2019.04.09) |

10-2567489 (2023.08.10) |

YBL-013 | 미국, 대한민국, 호주, 일본, 러시아, 중국, 홍콩, 캐나다, 유럽 |

| 16 | 특허 | 다중 특이적 융합 단백질 및 이의 용도 | (주)와이바이오로직스 |

10-2020-0130525 (2020.10.08) |

- | YBL-013 | 대한민국, 대만, 아랍에미리트, 브라질, 인도네시아, 인도, 멕시코, 말레이시아, 사우디아라비아, 태국 |

| 17 | 특허 | 항-B7H3 항체를 포함하는 항체-약물 접합체 | (주)와이바이오로직스, (주)인투셀 |

10-2023-7002842 (2021.06.25) |

- | YBL-015 | 미국, 이스라엘, 브라질, 중국, 인도네시아, 유라시아연합, 유럽, 대한민국, 일본, 호주, 캐나다, 인도, 멕시코 |

| 18 | 특허 | TIGIT에 특이적으로 결합하는 항체 및 그의 용도 | (주)와이바이오로직스 |

10-2020-0160099 (2020.11.25) |

- | YBL-012 | 대한민국 |

| 19 | 특허 | 항 OX40L 항체, 항 OX40L 및 항TNFα 이중 특이성 항체 및 이들의 용도 | (주)와이바이오로직스, 에이치케이이노엔(주), 아이엠바이오로직스 |

10-2020-0171801 (2020.12.09) |

- | YBL-034 | 대한민국, 대만, 브라질, 캐나다, 중국, 일본, 싱가포르, 미국, 호주, 유럽, 인도, 뉴질랜드, 러시아, 남아프리카공화국 |

| 20 | 특허 | 클라우딘-18.2에 특이적으로 결합하는 단클론항체 및 이의 용도 | ㈜와이바이오로직스, ㈜트리오어 |

10-2022-0182621 (2022.12.23) |

- | - | 대한민국 |

| 21 | 특허 | 리지스틴 특이적 항체 및 이의 용도 | (주)와이바이오로직스, 서울대학교병원 |

10-2022-0145950 (2022.11.04) |

- | - | 대한민국 |

| 22 | 특허 | PD-1에 특이적으로 결합하는 항체를 유효성분으로 포함하는 신경내분비 신생물의 예방 또는 치료용 약학 조성물 | (주)와이바이오로직스 | 10-2022-0116466 (2022.09.15) |

- | YBL-006 | 대한민국 |

| 23 | 특허 | 항-VSIG4 항체 또는 항원 결합 단편 및 이의 용도 | (주)와이바이오로직스 피에르파브르 메디카먼트 |

10-2023-7032971 (2022.03.03) |

- | - | 대한민국, 대만, 미국, 유럽 |

| 24 | 특허 | HLA-G 특이적 항체를 이용한 항암치료 | 에이치케이이노엔 (주)와이바이오로직스 |

10-2023-0038909 (2023.03.24) |

- | - | 대한민국 |

| 25 | 특허 | 세포 패닝 방법 | (주)와이바이오로직스 | 10-2023-0145390 (2023.10.27) |

- | - | 대한민국 |

| 26 | 상표 | Y-BIOLOGICS | (주)와이바이오로직스 | 40-2019-0112685 |

40-1643055 (2020.09.14) |

- | 대한민국, 일본, 유럽, 영국 |

| 27 | 상표 | Ymax - | (주)와이바이오로직스 |

40-2019-0112686 (2019.07.19) |

40-1648629 (2020.10.05) |

- | 대한민국 |

| 28 | 상표 | Chameleonbody | (주)와이바이오로직스 |

40-2021-0099185 (2021.05.13) |

40-1809385 (2021.12.10) |

- | 대한민국 |

| 29 | 상표 | Ticktockbody | (주)와이바이오로직스 |

40-2021-0099193 (2021.05.13) |

40-1809387 (2021.12.10) |

- | 대한민국 |

| 30 | 상표 | SelecTrap | (주)와이바이오로직스 |

40-2022-0079723 (2022.04.28) |

40-1939074 (2022.11.24) |

- | 대한민국, 유럽, 미국, 일본 |

| 31 | 상표 | 셀렉트랩 | (주)와이바이오로직스 |

40-2022-0079732 (2022.04.28) |

- | - | 대한민국 |

주1) 출원 국가 중 등록된 국가는 밑줄 표시하였습니다.

주2) 미공개 특허의 경우, 영업 비밀의 보호를 위하여 표에서 제외하였습니다.

7.2. 산업의 특성

7.2.1. 주요 목표 시장

7.2.1.1. 항체의약품

항체는 타깃 항원에만 특이적으로 결합하여 그 기능을 무력화시키며, 뒤이어 면역세포를 활성화시켜 항원 또는 항원을 발현하는 세포를 제거하는 역할을 하는 체내 면역시스템의 일부분으로, 부작용이 거의 없는 천연 약물입니다. 그러나 체내의 균형이 무너짐으로 인해 돌연변이가 축적되어 생기는 암이나 면역체계의 이상으로 생기는 염증성 질환 등은 외부 항원이 아니기 때문에 이를 제거하는 항체가 만들어지지 않거나 만들어지더라도 도리어 정상조직을 공격하는 등의 문제가 발생합니다.

항체의약품은 이러한 문제를 해결하기 위해 개발된 것으로서, 체내 단백질의 변화로 인해 질환을 유발하는 세포나 단백질에 특이적으로 결합하여 암이나 자가면역 질환 등과 같은 질병을 치료할 수 있는 항체를 항원이 면역된 동물 또는 항체 라이브러리로부터 발굴한 후, 인체에 부작용이 최소화되도록 동물세포 배양을 통해 만든 재조합 바이오의약품입니다.

당사는 국내 최고 수준의 항체 디스커버리 플랫폼 기술을 활용하여 다양한 항체의약품을 개발하고 있습니다.

7.2.1.2. 항암제

신체를 구성하고 있는 세포는 끊임없이 분열하고, 성장하며 죽어 사라지는 과정을 거칩니다. 정상적인 세포는 세포 내 조절 기능에 의해 이 과정을 통제하여 세포수의 균형을 유지합니다. 그러나 여러가지 이유로 이러한 일련의 과정이 조절되지 않는 경우가 발생하면, 사멸해야 할 비정상 세포들이 과다 증식하여 주위 조직 및 장기에 침입, 종괴를 형성하고 혈관을 통한 영양분과 산소의 흐름을 차단하여 정상 조직의 파괴를 초래하게 되는데, 이러한 상태를 암이라 정의할 수 있습니다. 항암제는 이러한 암을 치료하는 목적으로 개발된 의약품으로, 1세대 화학항암제, 2세대 표적항암제 및 3세대 면역항암제로 이루어져 있습니다. 당사는 암 치료를 위한 의약품을 개발하고 있으며, 그 중 면역항암제를 주로 개발하고 있습니다.

7.2.1.3. 면역항암제

면역항암제는 암세포에 직접 작용하는 화학항암제나 표적항암제와 달리 체내의 면역시스템이 암세포를 살상하도록 유도하는 방식의 항암제입니다. 따라서, 치료효과가 우수하면서도 부작용은 낮으며, 기존의 항암제와 달리 기억 T-세포가 암세포 타깃을 기억하기 때문에 치료효과의 지속성이 높고 재발을 방지하여 완치도 가능하게 합니다. 면역항암제로는 대표적으로 면역관문억제제가 있으며, 단일항체, T 세포 연결 이중항체, 암백신, 항체-약물접합체(ADC), 키메라 항원수용체 T/NK(CAR-T/NK) 세포치료제, 항암바이러스 등 다양한 형태가 있습니다. 당사는 이러한 면역항암제 중 면역관문억제제, 단일항체 그리고 T-세포 연결 이중항체를 주로 개발하고 있으며, 다양한 신규 타깃 항암제, 항체-약물접합체(ADC), 키메라 항원수용체 T/NK(CAR-T/NK) 세포치료제, 항암바이러스 등을 파트너사와 공동으로 개발하고 있습니다.

7.2.1.4. 계약연구 서비스

바이오 기업들은 한정된 인력과 자원을 최대한 효율적으로 사용하기 위해 자사의 핵심 기술 역량에 집중하며 항체 발굴 및 생산, 세포주 개발 등의 연구는 기반기술을 갖고 있는 전문기술 기업에게 의뢰하는 경우가 일반적입니다.

신약개발을 위해 축적해 온 당사의 항체 디스커버리 플랫폼 기술력과 생산세포주 제작 기술을 자사의 연구개발에 활용하고자 희망하는 기업은 점점 증가하는 추세이며, 당사는 고도화된 자체 기술과 전문인력을 활용하여 항체 발굴, 항원/항체 단백질 생산, 세포주 개발 등 다양한 형태의 계약연구 서비스에 참여하고 있습니다.

7.2.2. 산업의 연혁

7.2.2.1. 항체의약품

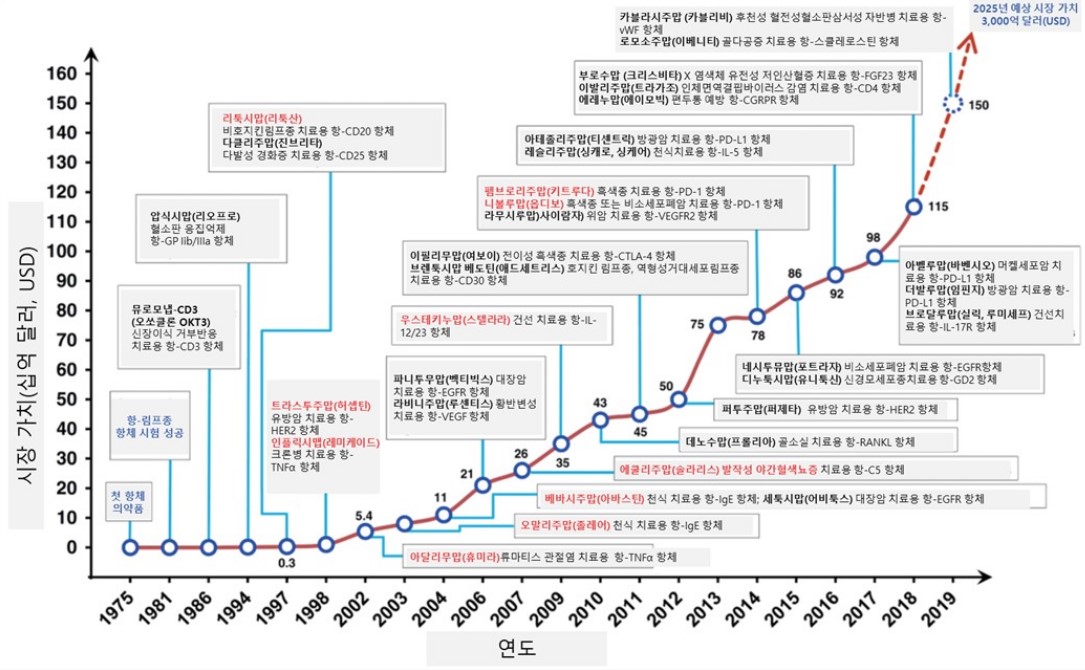

1986년 오쏘바이오텍 사가 개발한 단일클론항체인 오쏘클론 OKT3가 미국 식품의약국(FDA)으로부터 장기이식 거부반응 치료제로 승인받은 지 30년 이상이 흘렀습니다(출처: Ruei-Min Lu et al., Journal of Biomedical Science, 2020). 그 동안 유전공학과 항체공학 기술의 눈부신 발전과 함께 면역질환 치료제나 항암제를 중심으로 다양한 항체의약품이 출시되었습니다. 최근에는 안질환, 퇴행성 질환, 백신 등의 용도로도 적용 범위가 확장되고 있고(출처: 글로벌 항체치료제 시장 및 기술개발 동향, 2020. 12), 항체 기반의 다양한 혁신 의약품 개발이 활발해지며, 항체의약품에 대한 관심과 기대가 더욱 증대되고 있습니다.

|

| <출처: J Biomed Sci (2020) 27: 1-30> |

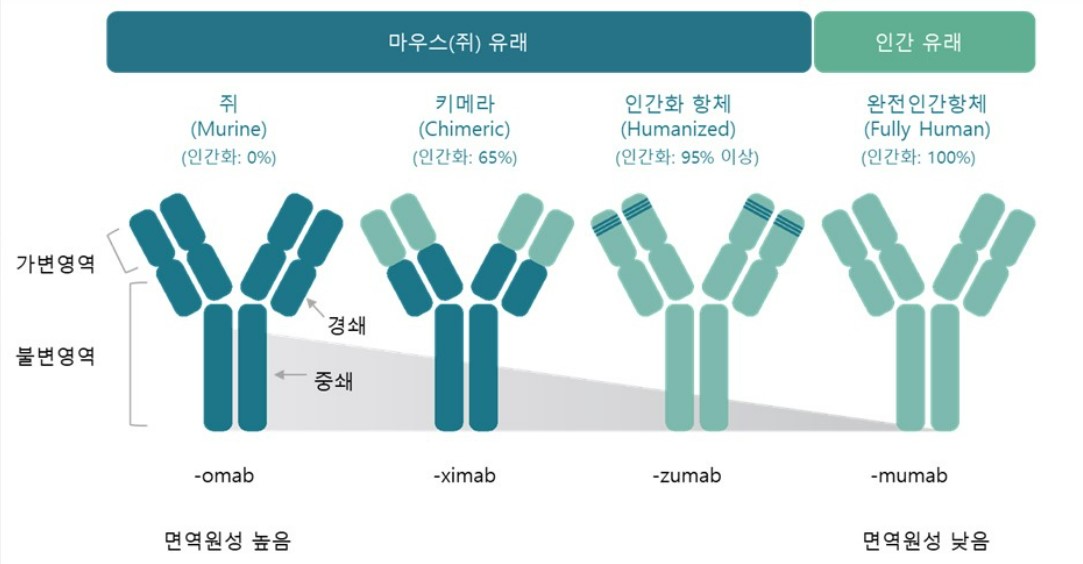

항체의약품 기술은 1970년대 초반 하이브리도마 기술을 이용한 단일클론항체 제조방법을 활용한 마우스 단일클론항체를 시작으로, 오쏘클론 OKT3(뮤로모냅-CD3)가 승인 및 시판되었습니다(출처: J Biomed Sci, 2020, 27: 1-30). 그러나, 마우스로부터 유래한 항체는 인체 내에서 면역반응에 의한 부작용을 일으켰고, 이러한 면역원성을 줄이기 위한 연구가 진행되었습니다. 그 결과, 자연적으로 존재하는 인간의 항체와 보다 유사해지는 방향으로 키메라 항체, 인간화 항체, 그리고 완전인간항체의 순서로 항체 제작 기술이 개발되었습니다(출처: Lien Van Hoecke et al., Journal of Translational Medicine, 2019).

|

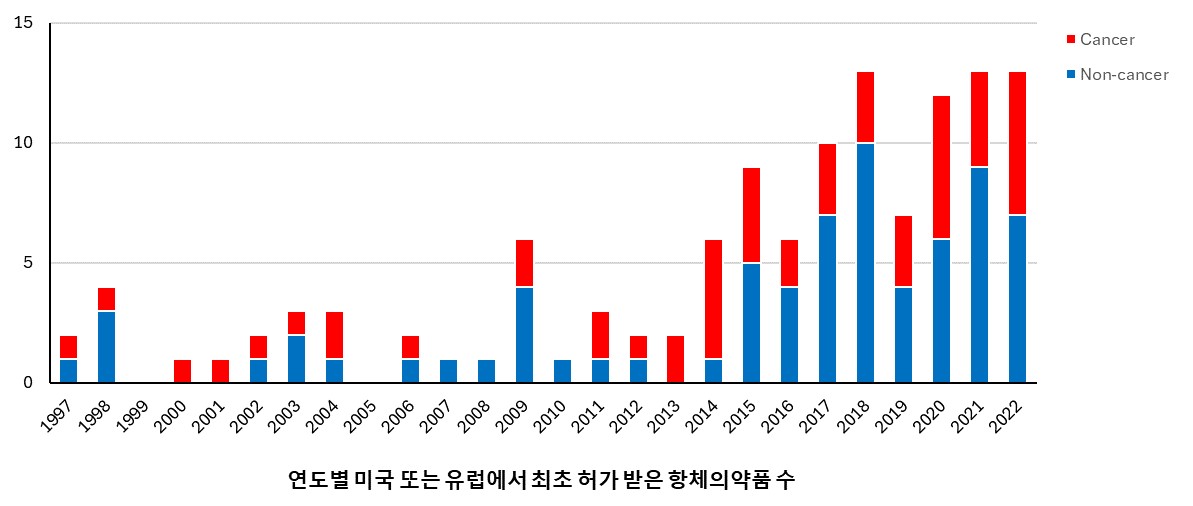

2022년까지 미국 FDA로부터 허가 받은 항체의약품은 100개 이상이며, 현재 임상 개발 중인 신규 항체의약품 후보물질은 약 610여개에 달하고 있습니다. 이 중 후기 임상 단계에서는 60여개의 후보물질이 개발 중에 있습니다 . 또한 2014년 이후, 항체의약품의 승인 건수가 비약적으로 증가하고 있으며, 암질환을 제외한 다른 질환을 타깃으로 하는 항체의약품의 비율 또한 늘어나고 있는 추세입니다(출처: Helene Kaplon et al., MAbs, 2021).

|

| <출처: MAbs volume 13, No. 1, e1860476 (2021)> |

7.2.2.2. 항암제

암의 표준 치료법 중 하나인 항암제에는 1세대 화학항암제, 2세대 표적항암제, 3세대 면역항암제가 있으며, 다양한 항암제들을 단독으로 또는 함께(병용 요법) 사용할 수 있습니다(출처: Qing Wu et al., Journal of Hematology & Oncology, 2022).

1세대 항암제인 화학항암제는 세포의 분열과 성장을 막는 독성 물질을 이용하여 암세포를 직접 공격하는 것으로, 폐암, 위암 등의 초기에 사용되는 '파클리탁셀(Paclitaxel) 등이 대표적 약물입니다. 그러나 화학항암제는 분열이 빠른 장 세포, 모근 세포 등 정상세포까지 공격하여 구토, 탈모 등의 심각한 부작용을 유발하는 단점이 있습니다(출처: Jordi Rodon Ahnert et al., American Society of Clinical Oncology Educational Book, 2019). 화학항암제의 부작용을 줄이기 위해, 암세포가 발현하는 특정 단백질이나 유전자 변화를 인식하여 암세포를 선택적으로 공격하는 표적치료제가 2세대 항암제로 개발되었습니다. 암세포에서 활성화되는 신호전달을 억제하는 티로신키나제 억제제(tyrosine kinase inhibitor; TKI)인 '글리벡®(Gleevec)', 유방암 등에서 많이 발현하는 Her2 단백질을 차단하는 '허셉틴®(Herceptin)'이 대표적인 약물입니다. 그러나 표적치료제는 특정 유전자 변화가 있는 환자들에서 제한적으로 사용이 가능하고, 치료제에 대한 내성이 잘 생긴다는 한계가 있습니다(출처: Jordi Rodon Ahnert et al., American Society of Clinical Oncology Educational Book, 2019; Zhenping Zhu et al., Chin J Cancer, 2011).

이와 같은 1세대 화학항암제에서 나타났던 독성과 2세대 표적치료제의 제한적 사용과 내성의 문제점을 해결하고자 하는 노력의 결과로 체내의 면역세포 3세대 면역항암제가 개발되었습니다.

7.2.2.3. 면역항암제

1세대 화학항암제와 2세대 표적항암제의 문제점 해결이 요구되던 중, 2011년 CTLA-4를 타깃으로 하는 여보이(Ipilimumab)와 2014년 PD-1을 타깃으로 하는 키트루다®와 옵디보®의 잇따른 FDA승인으로 항체의약품의 항암 효과가 입증되자 항암제 개발 트렌드는 표적항암제에서 면역항암제로 이동하였습니다(출처: Elisa Gonzalez-Rodriguez et al., The Oncologist, 2016).

면역항암제는 인간의 선천면역과 적응면역 반응을 활용한 면역항암요법을 의미하며, 나아가 이에 대한 연구와 개발을 포함하는 개념입니다. 대부분의 면역항암요법 기전은 항원제시세포, T-세포, 선천면역세포를 자극하거나, 면역반응을 저해하는 종양환경을 조절하거나, 선천면역과 적응면역을 강화하는 등 인간의 면역 반응과 관련되어 있습니다.

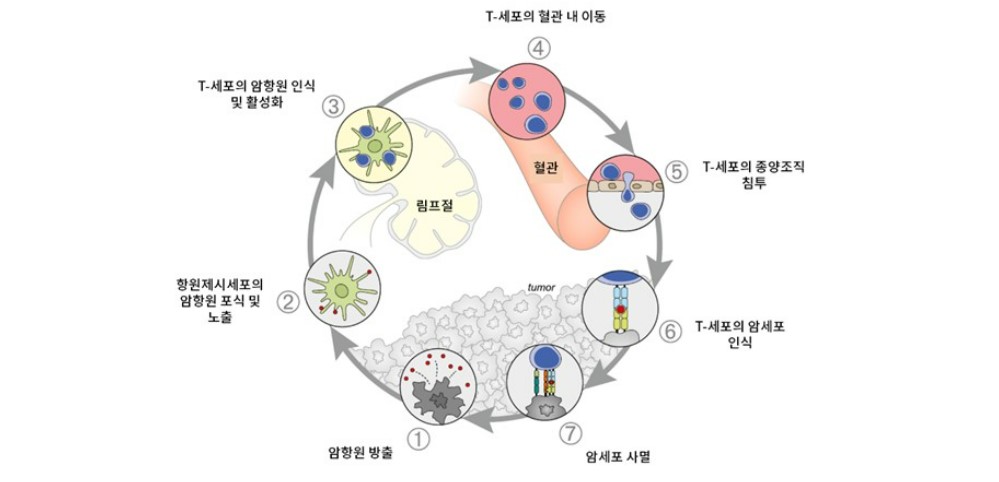

|

| <출처: Immunity, 2013 Jul 25;39(1):1-10> |

이제 종양 면역주기는 면역항암제 연구분야의 방향성을 결정하는 도그마로 자리잡고 있습니다. 종양 면역주기에 따라서, 작용하는 원리는 유사하지만, 면역항암제는 기술과 형태에 따라 면역관문억제제, T-세포 연결 이중항체, 암백신, 항체-약물접합체(ADC), 키메라 항원수용체 T/NK (CAR-T/NK) 세포치료제, 단일항체, 항암바이러스 등으로 분류할 수 있습니다. 미국식품의약국(FDA, Food and Drug Administration)나 유럽의약품청(EMA, European Medicines Agency) 같은 주요 규제기관들도 면역항암제의 치료효과 및 새로운 항암요법으로서의 가능성에 많은 기대를 가지고 있으며, 이미 여러 면역항암제들이 항암치료의 표준요법으로 자리잡고 있습니다. 때문에 전세계의 수많은 글로벌 제약사 및 바이오 벤처기업들이 다양하고 혁신적인 기술을 바탕으로 한 면역항암제를 경쟁적으로 개발하고 있으며, 키메라 항원수용체 T 세포 (CAR-T), T-세포 연결 이중항체, 신규 타깃 면역관문억제제 등이 출시되었습니다.

면역항암제 중 가장 큰 시장 점유율을 보이는 것은 항-PD-1/PD-L1 면역관문억제제 시장입니다. 2021년 글로벌 항-PD-1/PD-L1 면역관문억제제 시장에서 키트루다®와 옵디보®의 점유율은 각각 44.1%와 18.6%로 과점한 상태이며, 키트루다®와 옵디보®를 포함한 면역관문억제제항체 의약품의 시장이 계속 성장할 것으로 예측되고 있습니다(출처: 이밸류에이트 파마, 2022). 면역관문억제제 개발사들은 지속적으로 적응증을 다양한 암종으로 확대해 나가고 있으나, 일부의 암종에 대해서만 처방이 허가되었으며, 적응증 내 처방에도 암환자의 반응률이 암종에 따라 30% 수준으로 아직 미충족 수요가 많은 상황입니다(출처: 의학신문, http://www.bosa.co.kr/news/articleView.html?idxno=2197534). 국내 시장에는 키트루다®, 옵디보®, 티쎈트릭®, 임핀지™, 바벤시오® 등 총 5개의 수입 의약품이 허가 및 급여 등재 되어있으며, 상대적으로 소극적인 식약처의 적응증 확대 허가에도 처방 증대에 따라 시장이 빠르게 성장하고 있습니다.

7.2.2.4. 계약연구 서비스

바이오 기술의 혁신적 발전과 이를 기반으로 하는 바이오 산업에 대한 수요가 증대됨에 따라 대한민국을 비롯한 선진국들은 바이오 산업 육성 정책을 활발히 추진하고 있습니다. 2020년 2월에 한국생명공학연구원 국가생명공학 정책연구센터가 발표한 자료에 의하면 2018년 국내 바이오 중소, 벤처기업 359 곳이 설립되었으며, 전년 대비 7.8% 증가하였습니다. 특히 분야별로는 의약품 기업이 229곳으로 전체의 64%를 차지하였습니다.

항체 신약의 경우 강력한 플랫폼이 없으면 우수한 항체 후보를 발굴하기가 어려워 플랫폼과 전문인력을 확보한 회사로부터 항체 후보를 확보하는 방법이 효율적일 수 있습니다. 최근 바이오 기업 중 항체 신약 개발 회사의 수가 크게 증가하였고, 대형 제약회사 역시 항체 신약 개발을 시작하거나 확장하고 있는 추세에 있습니다. 이에, 항체 발굴, 항원/항체 단백질 생산, 세포주 구축 등의 계약연구 서비스에 대한 수요는 지속적으로 증가하고 있습니다.

7.3. 산업의 성장성

당사는 고유의 항체 디스커버리 플랫폼을 바탕으로 크게 두 가지 전략의 사업을 진행하고 있습니다. 첫번째는 항체 디스커버리 플랫폼을 활용한 항체의약품 및 면역항암제와 같은 바이오 신약을 단독 혹은 파트너사와 공동으로 개발하고, 이렇게 확보한 파이프라인을 기술이전하여 기술료를 수취하는 전략입니다. 두번째는 항체 발굴, 제작 및 생산과 같은 계약연구 서비스를 고객들에게 제공하여 매출을 발생시키는 전략입니다. 이와 같은 사업화 전략으로, 바이오 신약 개발을 통해 인류 보건 증진에 기여함과 동시에 장기적으로 회사의 가치를 제고하는 높은 수익을 기대할 수 있으며, 계약연구 서비스 사업으로는 안정적인 현금흐름을 창출하여 회사의 안정적인 운영과 꾸준한 연구개발을 뒷받침하고자 합니다.

특히, 면역항암제를 포함한 항암제 시장의 성장과 함께, 최근 항체-약물 결합체(ADC), CAR-T 세포치료제, 항체의약품을 이용한 병용요법 등이 활발히 개발되고 있는 트렌드는 치료용 항체의 수요를 증가시켜 당사에게 큰 기회 요인으로 작용합니다.

7.3.1. 항체의약품 시장 규모 및 전망

전세계 바이오의약품 시장규모는 조사기관과 발표시점에 따라 차이가 있으나 IQVIA의 의약품 매출 자료를 기반으로 조사해 보았을 때 2021년 기준 4,339억 달러에 달합니다. 이는 2017년 2,696억에서 연평균 12.6%의 성장률로 커진 것을 알 수 있습니다.

아래 표는 글로벌 상위 10위 매출을 보이는 의약품을 기술한 자료이며 이중 7개가 바이오 의약품임을 알 수 있습니다. 또한 아래 의약품 중 항체의약품은 4개인 것을 확인할 수 있습니다.

| [2021년 글로벌 상위 10위 의약품] |

| 순위 | 제품명 |

성분명 (약물 형태) |

기업명 |

`21년 매출액 (억 달러/USD) |

| 1 | 코미나티 |

토지나메란 (코로나 백신) |

화이자/바이오엔테크 | 369 |

| 2 | 휴미라 |

아달리무맙 (자가면역질환 항체치료제) |

애브비 | 207 |

| 3 | 스파이크박스 |

엘라소메란 (코로나 백신) |

모더나 | 177 |

| 4 | 키트루다 |

펨브롤리주맙 (면역항암 항체치료제) |

머크 | 172 |

| 5 | 레블리미드 |

레날리도마이드 (항골수종 저분자치료제) |

브리스톨-마이어스 스큅(BMS) | 128 |

| 6 | 엘리퀴스 |

아픽사반 (항응고 저분자치료제) |

브리스톨-마이어스 스큅(BMS) | 108 |

| 7 | 스텔라라 | 우스테키누맙 | 존슨앤드존슨 | 91 |

| 8 | 빅타비 |

빅테그라비르, 엠트리시타빈, (HIV 치료 저분자치료제 3제) |

길리어드 사이언스 | 86 |

| 9 | 옵디보 |

니볼루맙 (면역항암 항체치료제) |

브리스톨-마이어스 스큅(BMS) | 76 |

| 10 | 트루리시티 |

둘라글루타이드 (당뇨병 펩타이드치료제) |

일라이릴리 | 65 |

| <출처: 바이오의약품 산업동향 보고서, 2022. 12> |

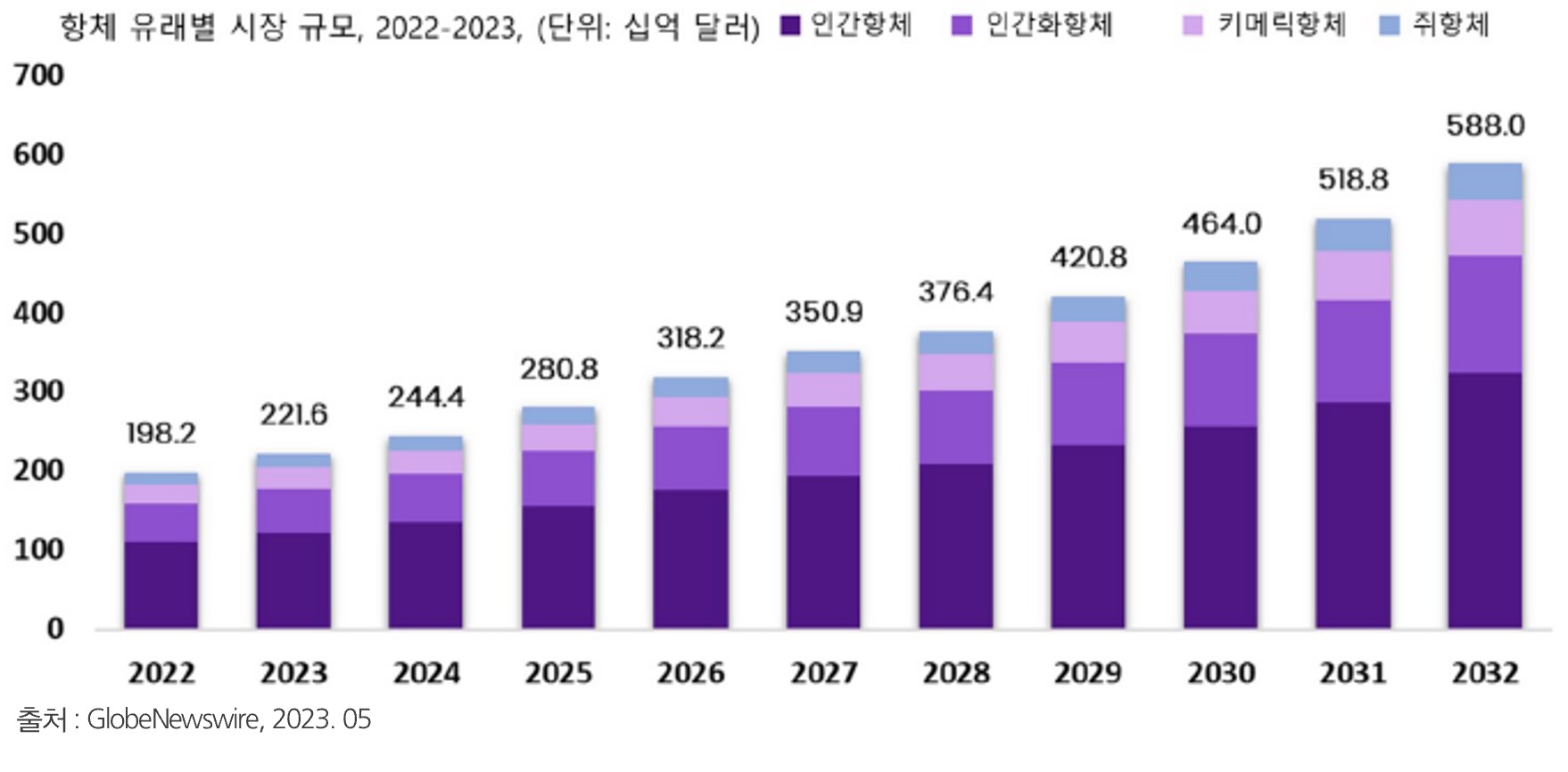

또다른 매체에 따르면 글로벌 항체체의약품의 연평균 성장률은 11.8%가 예상되고 있으며, 항체의약품 시장 규모는 2022년 1,982억 달러에서 2032년 5,880억 달러까지 증가할 것으로 예상하고 있습니다(출처: GlobeNewswire, 2023. 05).

|

| <출처: GlobalNewswire, 2023, 05> |

한편, 2022년 12월 발표된 바이오의약품 산업동향 보고서(한국바이오의약품협회)에 따르면 국내 바이오의약품 시장 규모는 2021년 기준 약 7조 111억 원으로 2020년 3조3,029억원 대비 112.3% 증가한 수치이며, 항체의약품을 포함하는 유전자재조합의약품의 규모가 2조1,142 원으로 전체 바이오의약품 시장의 30.2%를 차지하고 있습니다. 항체의약품은 유전자재조합의약품에서 가장 큰 비중을 차지하고 있으며, 2020년에는 항체치료제 시장이 1조 2천억 원을 넘어설 것으로 추산되고 있습니다(출처: 식품의약품안전처 보도자료, 2020년 8월).

7.3.2. 항암제 시장 규모 및 전망

인구 증가 및 고령화로 암질환자는 증가추세에 있으며, 암 정복에 이르기까지 암은 지속적인 의학적 미충족 수요가 상존하는 질환입니다. 항암제는 1세대 화학항암제, 2세대 표적항암제 및 3세대 면역항암제로 구분할 수 있습니다. 전통적인 화학항암제는 2010년대에 들어 신규 개발이 중단된 반면, 글로벌 허가를 받은 표적항암제는 혈관신생, 세포신호, 항체-약물 결합체(ADC) 등 30종의 제품이 있고, 면역항암제로는 면역관문억제 단일항체, 이중항체 및 키메라 항원수용체 T세포(CAR-T) 세포치료제 등 6개 분야의 제품이 있으며, 그 수와 매출 규모는 증가추세에 있습니다(출처: 바이오의약품 산업동향 보고서, 2022년 12월).

항암제 전체 시장은 2021년 1,736억 달러에서 2028년 3,698억 달러로 연평균 약 10.3% 성장할 것으로 예측되고 있습니다. 항암제 시장에서 면역항암제의 비중은 2018년 15.1%에서 2028년 35.4%로 점유율이 크게 성장할 것으로 예상되어 암치료에 있어 면역항암제의 중요도가 점점 증가할 것으로 예측되고 있습니다(출처: 이벨류에이트파마, 2022).

|

| <출처: Evaluate Pharma (2022)> |

7.3.3. 면역항암제 시장규모 및 전망

면역항암제는 암세포가 인체의 면역체계를 회피하지 못하도록 하거나 면역세포가 암세포를 더 잘 인식하여 공격하도록 하는 약물입니다. 이러한 특징을 가지는 면역항암제는 표적치료제와 달리 특정 표적이 없어도 사용할 수 있어 적용 가능한 환자가 많다는 장점을 가지고 있으며, 인체의 면역 체계를 통해 작용하기 때문에 기존 1, 2세대 항암제가 가졌던 부작용이 상대적으로 낮게 나타나고 있어 많은 관심을 받고 있습니다.

면역항암제 시장은 인구 증가와 고령화에 따른 질병 유병률 증가, 기존 치료법의 한계를 개선하는 치료방식, 이에 따른 해당 시장에 대한 관심 및 연구개발 활동의 증가로 지속적인 성장세를 보일 것으로 예상됩니다. 이와 관련하여, 제약/바이오 시장분석 업체인 이벨류에이트 파마는 글로벌 면역항암제 시장의 매출규모를 2022년 536억 달러에서 연평균 36.6% 성장(2022-2028)하여 2028년 1,310억 달러에 이를 것으로 전망하면서 성장에 대한 근거를 제시하고 있습니다(출처: 이벨류에이트파마, 2022).

|

| <출처: Evaluate Pharma (2022)> |

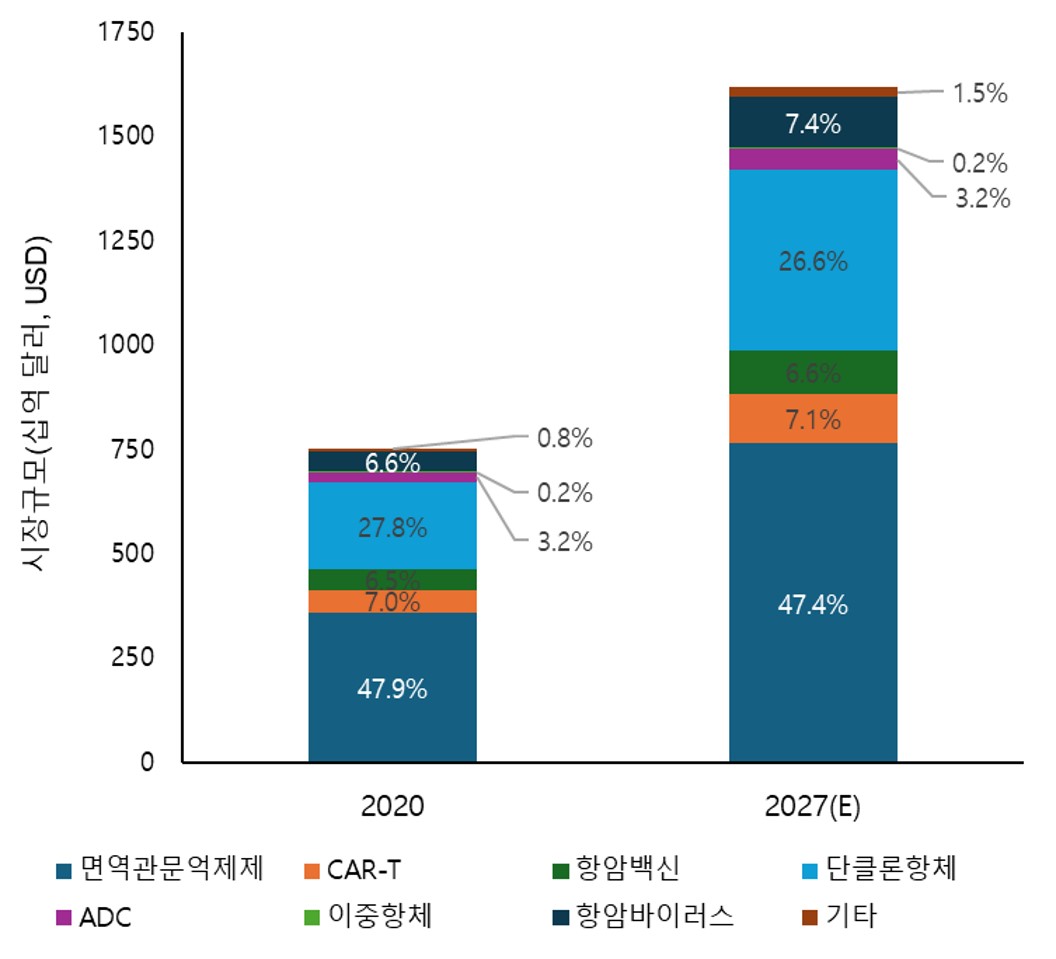

당사의 주력 프로젝트가 속한 면역항암제 시장은 아래와 같이 면역관문억제제, 항암백신, 항암바이러스, 항체-약물접합체(ADC), 이중항체, 세포 치료제로 구분되고, 면역항암제 중 상위 매출 10위 내의 7개 제품이 면역관문억제제이며, 이들의 매출이 전체 면역항암제 시장에서 차지하는 비율은 87%('21년 판매 기준)로 가장 큰 점유율을 나타내고 있습니다(출처: 이벨류에이트파마, 2022, 당사 재 가공). 시장규모에도 불구하고 면역항암제 시장은 가파른 성장세를 유지하고 있어 후발기업이 진입할 가능성이 있는 시장으로 판단됩니다. 이미 형성되어 있는 시장에 후속 개발기업이 진입하기 위해 시판중인 면역항암제보다 반응률을 높일 수 있는 병용치료법이나 종양미세환경을 개선하는 치료법에 대한 개발이 다수 진행되고 있으며(출처: https://www.cancerresearch.org), 당사에서도 이에 대한 개발을 진행중에 있습니다.

전체 면역항암제 시장(단클론항체와 항암백신 및 사이토카인 등 기타 면역조절제를 포함)에 대한 산업통상자원부의 동향 조사 자료에 따르면 면역항암제 시장은 2020년 753억 달러에서 연평균 11.5% 성장하여 2027년 1,618억 달러에 이를 것으로 예측하고 있습니다(출처: 면역항암제 시장 동향, 산업통상자원부, 2021. 08). 그 중, 자사의 주요 프로젝트가 속한 제품군(면역관문억제제를 포함한 키메릭항원수용체(CAR)-T세포치료제, 단일항체, 항체-약물접합체(ADC), 이중항체)의 시장점유율은 약 85% 수준을 유지할 것으로 전망하고 있어, 당사가 타깃으로 하는 시장이 지속적으로 성장할 것을 예측할 수 있습니다.

|

| <출처: 면역항암제 시장 동향, 산업통상자원부 (2021.08)> |

이와 같이, 글로벌 면역항암제 시장은 성장성이 높고, 기존 제제들의 적응증 확대, 병용요법 및 수술 전/후 보조요법으로 적용 방식 확대, 신규 면역항암제의 출시 등으로 인해 지속적으로 고성장할 것으로 전망되며, 경쟁력 있는 제품이 출시될 경우 높은 수익을 기대할 수 있습니다.

7.3.4 계약연구 서비스 시장 규모 및 전망

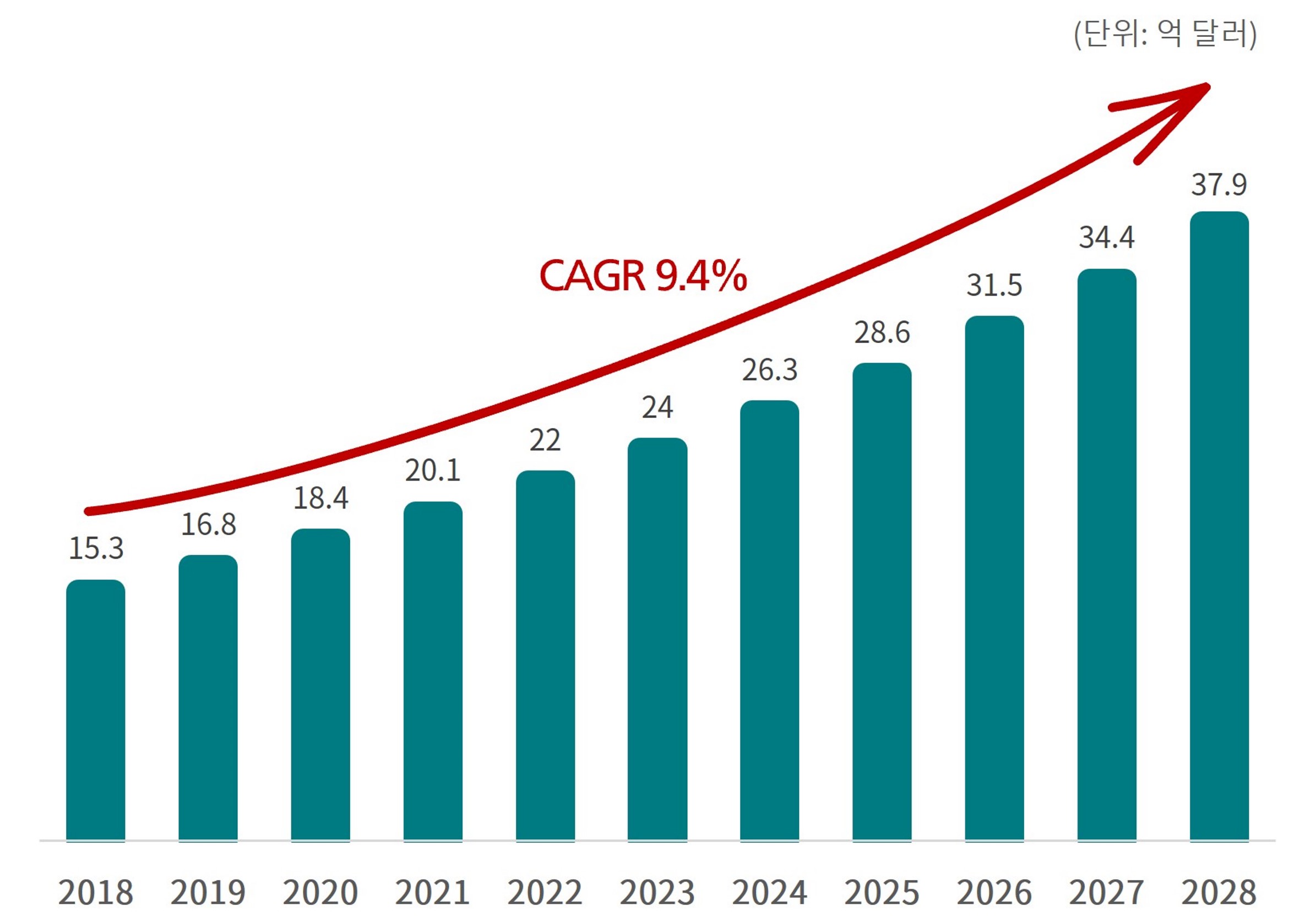

2022년 비즈니스 리서치 인사이트(Business Research Insights)에 따르면 글로벌 항체 서비스 시장 규모는 2018년 15.3억 달러에서 연평균 9.4% 성장하여 2028년 37.9억 달러에 이를 것으로 전망됩니다(출처: Business Research Insights, 2022).

|

2021년도 산업통상자원부 시장 자료에 의하면, 2020년 국내 항체 서비스 산업의 시장 규모는 637억 원으로 추정됩니다. 이를 기초로 2022년 Business Research Insights에서 발표한 글로벌 항체 서비스 시장 연평균 성장률 9.4%를 적용하여 국내 항체 서비스 시장규모를 추정하면 2025년도의 국내 항체 서비스 시장 규모는 약 998억 원에 이를 것으로 예측할 수 있습니다.

| [국내 항체 서비스 시장 전망(2020~2025)] |

| (단위: 억 원) |

| 구분 | 2020 | 2021(E) | 2022(E) | 2023(E) | 2024(E) | 2025(E) |

| 추정 규모(*) | 637 | 697 | 762 | 834 | 912 | 998 |

(*) 2021년 산업통상자원부 시장 자료 기준에 2022년 Business Research Insights의 글로벌 항체서비스 시장 연평균 9.4% 성장률 적용

7.4. 경기변동의 특성

의약 및 보건건강 관련 제품은 경기변동에 크게 영향을 받지 않는 특성이 있으며, 건강한 삶을 영위하고자 하는 욕구가 높아짐에 따라 의약품 소비의 중요성이 날로 증대되고 있는 추세입니다. 따라서 신약개발 및 관련 산업은 그 특성상 수요가 안정적이며 국민 생활수준 향상과 급속한 노령화 현상 등에 따라 향후 시장 수요가 지속적으로 증가할 것으로 예상됩니다.

III. 재무에 관한 사항

1. 요약재무정보

본 재무제표는 한국채택국제회계기준(K-IFRS)에 의해 작성되었습니다. 당분기 요약 재무정보는 재무제표에 대한 외부회계감사인의 검토를 받지 않은 재무제표이며, 비교표시 된 제17기, 제16기 요약재무정보는 재무제표에 대한 외부회계감사인의 감사를 받은 재무제표입니다.

| (단위: 천원) |

| 구분 | 제18기 1분기 (2025년 3월말) |

제17기 (2024년 12월말) |

제16기 (2023년 12월말) |

|---|---|---|---|

| Ⅰ.자산 | |||

| (1)유동자산 | 10,805,429 | 12,470,773 | 21,762,539 |

| (2)비유동자산 | 9,047,969 | 9,256,416 | 8,531,474 |

| 자산총계 | 19,853,398 | 21,727,189 | 30,294,014 |

| Ⅱ.부채 | |||

| (1)유동부채 | 2,264,394 | 2,443,766 | 5,507,822 |

| (2)비유동부채 | 905,789 | 927,641 | 1,377,730 |

| 부채총계 | 3,170,183 | 3,371,407 | 6,885,553 |

| Ⅲ.자본 | |||

| (1)자본금 | 7,391,258 | 7,391,258 | 7,381,363 |

| (2)자본잉여금 | 124,098,028 | 123,870,470 | 122,301,943 |

| (3)기타자본 | 7,365,719 | 7,384,547 | 7,573,957 |

| (4)이익잉여금(결손금) | (122,171,790) | (120,290,492) | (113,848,802) |

| 자본총계 | 16,683,215 | 18,355,782 | 23,408,461 |

| 부채 및 자본총계 | 19,853,398 | 21,727,189 | 30,294,014 |

| 2025-01-01~ 2025-03-31 |

2024-01-01~ 2024-12-31 |

2023-01-01~ 2023-12-31 |

|

| Ⅰ.영업수익 | 407,196 | 5,762,796 | 3,479,080 |

| Ⅱ.영업비용 | 2,665,646 | 14,209,774 | 13,621,773 |

| Ⅲ.영업이익(손실) | (2,258,450) | (8,446,978) | (10,142,692) |

| Ⅳ.법인세비용차감전순이익(손실) | (1,881,298) | (6,441,690) | (20,871,053) |

| Ⅴ.당기순이익(손실) | (1,881,298) | (6,441,690) | (20,871,053) |

| Ⅵ.주당손익(손실)(단위:원) | |||

| 기본주당순이익(손실)(단위:원) | (127) | (436) | (1,667) |

| 희석주당순이익(손실)(단위:원) | (225) | (511) | (1,667) |

※한국채택국제회계기준(K-IFRS)에 따라 작성되었습니다.

2. 연결재무제표

당사는 보고서 작성기준일 현재 해당사항이 없습니다.

3. 연결재무제표 주석

당사는 보고서 작성기준일 현재 해당사항이 없습니다.

4. 재무제표

4-1. 재무상태표

|

재무상태표 |

|

제 18 기 1분기말 2025.03.31 현재 |

|

제 17 기말 2024.12.31 현재 |

|

(단위 : 원) |

|

제 18 기 1분기말 |

제 17 기말 |

|

|---|---|---|

|

자산 |

||

|

유동자산 |

10,805,429,021 |

12,470,773,263 |

|

현금및현금성자산 |

7,274,732,027 |

9,083,169,951 |

|

매출채권 및 기타유동채권 |

147,516,353 |

91,644,147 |

|

계약자산 |

44,719,680 |

33,439,100 |

|

단기금융상품 |

2,976,263,014 |

3,000,000,000 |

|

당기법인세자산 |

76,438,250 |

69,200,830 |

|

기타유동금융자산 |

133,165,429 |

120,486,892 |

|

기타유동자산 |

152,594,268 |

72,832,343 |

|