|

|

지엔코_대표이사 등의 확인서(25.04.29)( |

정 정 신 고 (보고)

| 2025년 04월 29일 |

| 1. 정정대상 공시서류 : | 증권신고서(지분증권) |

| 2. 정정대상 공시서류의 최초제출일 : | 2025년 04월 01일 |

| 3. 정정사항 |

※ 금번 정정사항은 기재사항 일정변경 및 자진 정정으로, 정정사항은 '굵은 빨간색'를 사용하여 기재하였습니다.

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2025년 04월 01일 | 증권신고서(지분증권) | 최초 제출 |

| 2025년 04월 15일 | [기재정정]증권신고서(지분증권) | 자진정정(파란색) |

| 2025년 04월 29일 | [기재정정]증권신고서(지분증권) | 자진정정(빨간색) |

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

|

※ 요약정보는 본문의 정정사항을 반영하였으며, 정오표를 별도로 기재하지 않았습니다. ※ 단순 오타 및 목차 순서 변경의 경우 별도의 색깔 표시 없이 정정하였습니다. ※ 일정변경된 부분은 본문에 직접 반영하여 정정하였습니다. |

||||

| [공통 정정사항] | ||||

| 일정변경 | 부 | 일정변경에 따른 정정 |

(공통) 정정 전 | (공통) 정정 후 |

| 제1부 모집 또는 매출에 관한 사항 - III. 투자위험요소 | ||||

| 2. 회사위험 - 가. 타법인 출자 관련 위험 | 부 | 기재정정 | 주1) 정정 전 | 주1) 정정 후 |

| 2. 회사위험 - 나. 특수관계자 거래관련 위험 | 부 | 기재정정 | 주2) 정정 전 | 주2) 정정 후 |

| 2. 회사위험 - 라. 관리종목 및 상장폐지 위험 | 부 | 기재정정 | 주3) 정정 전 | 주3) 정정 후 |

| 3. 기타위험 - 가. 금융감독기관의 관리감독기준 강화에 따른 위험 | 부 | 기재정정 | 주4) 정정 전 | 주4) 정정 후 |

| 3. 기타위험 - 다. 유통주식수 증가에 따른 희석화 및 신주 물량 등 일시 출회에 따른 주가 하락 위험 | 부 | 기재정정 | 주5) 정정 전 | 주5) 정정 후 |

| 제1부 모집 또는 매출에 관한 사항-IV. 인수인의 의견(분석기관의 평가의견) | ||||

| 3. 기업실사 이행상황 | 부 | 기재정정 | 주6) 정정 전 | 주6) 정정 후 |

(공통) 정정 전

| ■ 공모 일정 등에 관한 사항 |

| 일자 | 증자절차 | 비고 |

|---|---|---|

| 2025-03-14 | 신주발행 이사회결의 | - |

| 2025-03-14 | 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지 (http://www.gnco.co.kr) |

| 2025-04-01 | 증권신고서 제출 | - |

| 2025-04-29 | 1차 발행가액 확정 | 신주배정기준일 3거래일 전 |

| 2025-05-02 | 권리락 | 신주배정기준일 1거래일 전 |

| 2025-05-07 | 신주배정기준일(주주확정) | - |

| 2025-05-23 ~ 2025-05-29 | 신주인수권증서 상장 및 거래 | 5거래일 이상 거래 |

| 2025-05-30 | 신주인수권증서 상장폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2025-06-05 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2025-06-09 | 확정 발행가액 공고 | 당사 인터넷 홈페이지 (http://www.gnco.co.kr) 전자공시시스템 (http://dart.fss.or.kr) |

| 2025-06-11 ~2025-06-12 | 구주주청약 및 초과청약 | - |

| 2025-06-16 | 일반공모 청약 공고 | 당사 인터넷 홈페이지 (http://www.gnco.co.kr) SK증권 홈페이지 (http://www.sks.co.kr) |

| 2025-06-16 ~ 2025-06-17 | 일반공모 청약 | - |

| 2025-06-18 | 배정 및 환불공고 | SK증권 홈페이지 (http://www.sks.co.kr) |

| 2025-06-19 | 주금납입 / 환불 | - |

| 2025-07-01 | 신주 상장 예정일 | - |

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. |

| 주3) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

(공통) 정정 후

| ■ 공모 일정 등에 관한 사항 |

| 일자 | 증자절차 | 비고 |

|---|---|---|

| 2025-03-14 | 신주발행 이사회결의 | - |

| 2025-03-14 | 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지 (http://www.gnco.co.kr) |

| 2025-04-01 | 증권신고서 제출 | - |

| 2025-04-15 | [정정] 증권신고서 제출 | - |

| 2025-04-29 | [정정]신주발행 이사회 결의 | - |

| 2025-04-29 | [정정]신주발행 및 기준일 공고 | 당사 인터넷 홈페이지 (http://www.gnco.co.kr) |

| 2025-04-29 | [정정] 증권신고서 제출 | - |

| 2025-05-30 |

1차 발행가액 확정 | 신주배정기준일 3거래일 전 |

| 2025-06-04 |

권리락 | 신주배정기준일 1거래일 전 |

| 2025-06-05 |

신주배정기준일(주주확정) | - |

| 2025-06-24 ~ 2025-06-30 |

신주인수권증서 상장 및 거래 | 5거래일 이상 거래 |

| 2025-07-01 |

신주인수권증서 상장폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2025-07-04 |

확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2025-07-07 |

확정 발행가액 공고 | 당사 인터넷 홈페이지 (http://www.gnco.co.kr) 전자공시시스템 (http://dart.fss.or.kr) |

| 2025-07-09 ~2025-07-10 |

구주주청약 및 초과청약 | - |

| 2025-07-14 |

일반공모 청약 공고 | 당사 인터넷 홈페이지 (http://www.gnco.co.kr) SK증권 홈페이지 (http://www.sks.co.kr) |

| 2025-07-14 ~ 2025-07-15 |

일반공모 청약 | - |

| 2025-07-16 |

배정 및 환불공고 | SK증권 홈페이지 (http://www.sks.co.kr) |

| 2025-07-17 |

주금납입 / 환불 | - |

| 2025-07-29 |

신주 상장 예정일 | - |

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. |

| 주3) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

주1) 정정 전

|

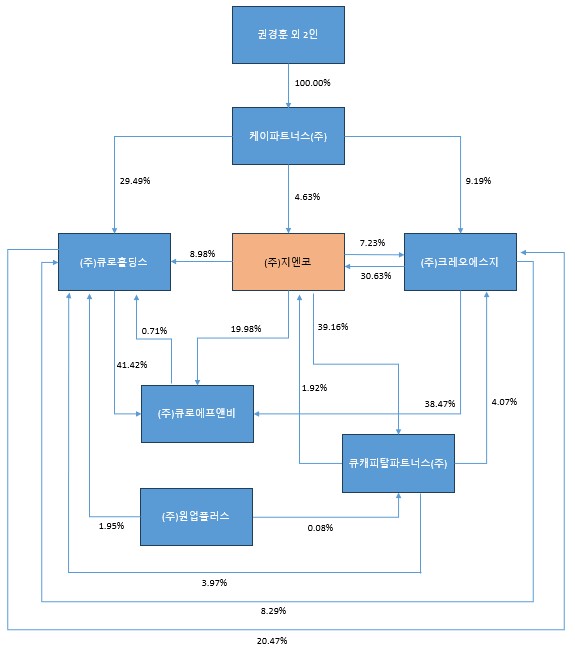

가. 타법인 출자 관련 위험 당사는 2024년말 현재 별도재무제표 기준으로 총 12개, 연결재무제표 기준으로 총 24개의 법인 및 투자조합에 대하여 직접적으로 지분을 소유하고 있으며, 지분투자로 인해 취득한 지분은 당사의 재무제표상 다양한 계정과목에 계상되어있습니다. 당사가 2024년말 현재 보유하고 있는 회사에 대해 지분투자의 형태로 집행한 총 투자금액은 별도재무제표와 연결재무제표 기준으로 각각 175,829백만원, 197,029백만원입니다. 2024년까지 당사가 이와 관련하여 지분법손익 및 관계/종속기업손상차손 등으로 인식한 손익누계액은 별도재무제표와 연결재무제표 기준으로 각각 102,435백만원, 93,670백만원입니다. 당사가 순비용으로 인식한 금액은 총 지분투자원금 의 약 58%, 48%해당하는 금액으로 순손실비율도 높을 뿐만아니라 당사의 손익현황이나 재무상태를 고려했을때 절대금액도 대규모입니다. 또한 당사의 관계기업 및 종속기업의 영업상황 등을 고려했을 때 단기간 내에 당사가 비용을 인식하고 있던 출자법인들을 통해 대규모 이익을 창출해낼 가능성도 낮다고 판단하고 있습니다. 향후 당사 및 당사의 계열회사들의 사업이 진행되면서 추가적인 자금지원이 필요한 상황이 발생할 수도 있으며, 현재 보유하고 있지 않지만 향후에도 당사의 사업과 시너지가 발생할 수 있거나 사업을 다각화할 수 있다고 판단되면 다양한 투자를 검토하여 집행할 계획입니다. 하지만 당사가 예측하지 못한 상황이 발생하여 투자자산에 대한 추가적으로 대규모 비용을 인식할 가능성도 존재하오니, 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. |

(중략)

다) (주)이뮤노백스바이오(구, (주)스마젠), (주)크레오에스지(구, (주)큐로컴)

당사의 최대주주인 (주)크레오에스지(구, (주)큐로컴)은 2005년 11월 캐나다 University of Western Ontario의 강칠용 박사가 개발한 AIDS백신과 관련하여 전용실시권을 보유하고 있는 (주)이뮤노백스바이오(구, (주)스마젠)의 지분 100%를 기존 주주였던 박병수 등으로부터 20,750백만원에 취득하여 (주)이뮤노백스바이오(구, (주)스마젠)를 종속기업으로 편입하였습니다. 2009년 당사도 13,999백만원을 (주)이뮤노백스바이오(구, (주)스마젠)에 투자한 것을 시작으로 2005년 이후 당사와 (주)크레오에스지(구, (주)큐로컴)가 (주)이뮤노백스바이오(구, (주)스마젠)에 투자한 총 금액은 102,323백만원이며, 연도별 상세 투자금액은 아래와 같습니다.

| [당사와 (주)크레오에스지(구, (주)큐로컴)의 (주)이뮤노백스바이오(구, (주)스마젠) 투자내역] | |||

| (기준일 : | 2024년 12월 31일 | ) | (단위 : 백만원) |

| 구분 | (주)지엔코 | (주)크레오에스지 | 합계 |

|---|---|---|---|

| 2005년 | - | 20,750 | 20,750 |

| 2007년 | - | 5,003 | 5,003 |

| 2009년 | 13,999 | - | 13,999 |

| 2013년 | 2,991 | 5,502 | 8,493 |

| 2014년 | 1,936 | 3,563 | 5,499 |

| 2016년 | 12,983 | 23,884 | 36,867 |

| 2020년 | 3,068 | 5,644 | 8,712 |

| 2021년 | 1,056 | 1,944 | 3,000 |

| 합 계 | 36,033 | 66,290 | 102,323 |

| (출처: 당사 제시) |

당사와 (주)크레오에스지(구, (주)큐로컴)의 누적 투자금액은 각각 36,033백만원, 66,290백만원으로 총 102,323백만원이며, (주)크레오에스지(구, (주)큐로컴)가 대여해준 대여금 12,330백만원을 포함하는 경우 114,653백만원입니다. (주)이뮤노백스바이오(구, (주)스마젠)는 연구개발비, 임상비용 지출만 지속적으로 발생하고 연구개발 산출물에 대한 매출액은 존재하지 않을 뿐만 아니라 지분매각 등을 통한 현금유입도 존재하지 않아 당사는 결과적으로 당사의 투자금액 36,033백만원 전부에 대해 지분법손실 등으로 비용을 인식하였습니다.

한편, (주)이뮤노백스바이오(구, (주)스마젠)는 2024년 중 당사의 최대주주인 (주)크레오에스지(구, (주)큐로컴)과의 합병이 완료되어 (주)이뮤노백스바이오(구, (주)스마젠)의 보통주를 보유하고 있던 당사는 합병신주로 (주)크레오에스지(구, (주)큐로컴)의 주식을 배부받았습니다. 당사의 종속기업인 큐캐피탈파트너스(주)가 기존에 보유하고 있던 (주)크레오에스지(구, (주)큐로컴) 지분, 당사가 기타포괄손익-공정가치포괄금융자산으로 보유하고 있던 지분, 합병신주로 배부받은 (주)크레오에스지(구, (주)큐로컴) 지분의 총 합계액이 연결재무제표상 12,401백만원의 관계기업투자주식으로 계상되어있습니다.

(중략)

당사는 상술한바와 같이 2024년말 현재 별도재무제표 기준으로 총 12개, 연결재무제표 기준으로 총 24개의 법인 및 투자조합에 대하여 직접적으로 지분을 소유하고 있으며, 지분투자로 인해 취득한 지분은 당사의 재무제표상 다양한 계정과목에 계상되어있습니다. 당사가 2024년말 현재 보유하고 있는 회사에 대해 지분투자의 형태로 집행한 총 투자금액은 별도재무제표와 연결재무제표 기준으로 각각 175,829백만원, 197,029백만원입니다. 2024년까지 당사가 이와 관련하여 지분법손익 및 관계/종속기업손상차손 등으로 인식한 손익누계액은 총 별도재무제표와 연결재무제표 기준으로 각각 102,435백만원, 93,670백만원입니다. 당사가 순비용으로 인식한 금액은 총 지분투자원금 의 약 58%, 48%해당하는 금액으로 순손실비율도 높을 뿐만아니라 당사의 손익현황이나 재무상태를 고려했을때 절대금액도 대규모입니다. 또한 당사의 관계기업 및 종속기업의 영업상황 등을 고려했을 때 단기간 내에 당사가 비용을 인식하고 있던 출자법인들을 통해 대규모 이익을 창출해낼 가능성도 낮다고 판단하고 있습니다.

당사는 금번 유상증자를 통해 조달한 자금으로 회사의 채무상환을 할 계획이지만 상술한 바와 같이 종속기업 및 관계기업 등에 빈번한 자금지원이 이루어지고 있습니다. 당사 및 당사의 계열회사들은 사업다각화 계획에 따라 신약 및 백신개발 사업, 부동산 운영사업, 자원개발사업, 커피사업 등에 진출하였으나, 자금지원이 이루어진 회사들의 영업부진, 거래상대방의 기망행위, 당사의 잘못된 경영상의 의사결정, 피투자기업의 신약 및 백신연구개발 지연, COVID-19의 영향 등으로 인해 투자금의 상당부분을 비용으로 인식한 상황입니다.

향후 당사 및 당사의 계열회사들의 사업이 진행되면서 추가적인 자금지원이 필요한 상황이 발생할 수도 있으며, 현재 보유하고 있지 않지만 향후에도 당사의 사업과 시너지가 발생할 수 있거나 사업을 다각화할 수 있다고 판단되면 다양한 투자를 검토하여 집행할 계획입니다. 하지만 당사가 예측하지 못한 상황이 발생하여 투자자산에 대한 추가적으로 대규모 비용을 인식할 가능성도 존재하오니, 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

주1) 정정 후

|

가. 타법인 출자 관련 위험 당사는 2024년말 현재 별도재무제표 기준으로 총 12개, 연결재무제표 기준으로 총 24개의 법인 및 투자조합에 대하여 직접적으로 지분을 소유하고 있으며, 지분투자로 인해 취득한 지분은 당사의 재무제표상 다양한 계정과목에 계상되어있습니다. 당사가 2024년말 현재 보유하고 있는 회사에 대해 지분투자의 형태로 집행한 총 투자금액은 별도재무제표와 연결재무제표 기준으로 각각 175,829백만원, 197,029백만원입니다. 2024년까지 당사가 이와 관련하여 지분법손익 및 관계/종속기업손상차손 등으로 인식한 손익누계액은 별도재무제표와 연결재무제표 기준으로 각각 102,435백만원, 93,670백만원입니다. 당사가 순비용으로 인식한 금액은 총 지분투자원금 의 약 58%, 48%해당하는 금액으로 순손실비율도 높을 뿐만아니라 당사의 손익현황이나 재무상태를 고려했을때 절대금액도 대규모입니다. 또한 당사의 관계기업 및 종속기업의 영업상황 등을 고려했을 때 단기간 내에 당사가 비용을 인식하고 있던 출자법인들을 통해 대규모 이익을 창출해낼 가능성도 낮다고 판단하고 있습니다. 향후 당사 및 당사의 계열회사들의 사업이 진행되면서 추가적인 자금지원이 필요한 상황이 발생할 수도 있으며, 현재 보유하고 있지 않지만 향후에도 당사의 사업과 시너지가 발생할 수 있거나 사업을 다각화할 수 있다고 판단되면 다양한 투자를 검토하여 집행할 계획입니다. 하지만 당사가 예측하지 못한 상황이 발생하여 투자자산에 대한 추가적으로 대규모 비용을 인식할 가능성도 존재하오니, 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. |

(중략)

다) (주)이뮤노백스바이오(구, (주)스마젠), (주)크레오에스지(구, (주)큐로컴)

당사의 최대주주인 (주)크레오에스지(구, (주)큐로컴)은 2005년 11월 캐나다 University of Western Ontario의 강칠용 박사가 개발한 AIDS백신과 관련하여 전용실시권을 보유하고 있는 (주)이뮤노백스바이오(구, (주)스마젠)의 지분 100%를 기존 주주였던 박병수 등으로부터 20,750백만원에 취득하여 (주)이뮤노백스바이오(구, (주)스마젠)를 종속기업으로 편입하였습니다. 2009년 당사도 13,999백만원을 (주)이뮤노백스바이오(구, (주)스마젠)에 투자한 것을 시작으로 2005년 이후 당사와 (주)크레오에스지(구, (주)큐로컴)가 (주)이뮤노백스바이오(구, (주)스마젠)에 투자한 총 금액은 102,323백만원이며, 연도별 상세 투자금액은 아래와 같습니다.

| [당사와 (주)크레오에스지(구, (주)큐로컴)의 (주)이뮤노백스바이오(구, (주)스마젠) 투자내역] | |||

| (기준일 : | 2024년 12월 31일 | ) | (단위 : 백만원) |

| 구분 | (주)지엔코 | (주)크레오에스지 | 합계 |

|---|---|---|---|

| 2005년 | - | 20,750 | 20,750 |

| 2007년 | - | 5,003 | 5,003 |

| 2009년 | 13,999 | - | 13,999 |

| 2013년 | 2,991 | 5,502 | 8,493 |

| 2014년 | 1,936 | 3,563 | 5,499 |

| 2016년 | 12,983 | 23,884 | 36,867 |

| 2020년 | 3,068 | 5,644 | 8,712 |

| 2021년 | 1,056 | 1,944 | 3,000 |

| 합 계 | 36,033 | 66,290 | 102,323 |

| (출처: 당사 제시) |

당사와 (주)크레오에스지(구, (주)큐로컴)의 누적 투자금액은 각각 36,033백만원, 66,290백만원으로 총 102,323백만원이며, (주)크레오에스지(구, (주)큐로컴)가 대여해준 대여금 12,330백만원을 포함하는 경우 114,653백만원입니다. (주)이뮤노백스바이오(구, (주)스마젠)는 연구개발비, 임상비용 지출만 지속적으로 발생하고 연구개발 산출물에 대한 매출액은 존재하지 않을 뿐만 아니라 지분매각 등을 통한 현금유입도 존재하지 않아 당사는 결과적으로 당사의 투자금액 36,033백만원 전부에 대해 지분법손실 등으로 비용을 인식하였습니다.

한편, (주)이뮤노백스바이오(구, (주)스마젠)는 2024년 중 당사의 최대주주인 (주)크레오에스지(구, (주)큐로컴)과의 합병이 완료되어 (주)이뮤노백스바이오(구, (주)스마젠)의 보통주를 보유하고 있던 당사는 합병신주로 (주)크레오에스지(구, (주)큐로컴)의 주식을 배부받았습니다.

2024년 06월 26일 당사의 최대주주인 (주)크레오에스지(구, (주)큐로컴)은 아래와 같은 주요사항보고서를 통해 합병계획을 공시하였습니다.

| [합병관련 주요사항보고서(2024.06.26)] |

17. 향후 회사구조개편에 관한 계획 주요사항보고서 제출일 현재 합병 후 다른 합병 등 회사 구조개편 계획에 관하여 확정된 사항은 없습니다. 18. 기타 투자판단과 관련한 중요사항 (1) 본 합병은 상법 제527조의3 규정에 의한 소규모합병 방식이므로 주식매수청구권이 인정되지 않으며 합병승인은 이사회 승인으로 갈음합니다. 본 합병은 소규모합병으로 추진되나, 상법 제527조의3 제4항에 의해 합병회사 발행주식 총수의 100분의 20 이상에 해당하는 주식을 소유한 주주가 합병 공고일로부터 2주간 내에 서면으로 합병에 반대하는 의사를 통지 하는 때에는 소규모합병으로 본 합병을 진행할 수 없습니다. 소규모합병에 대한 반대의사 접수기간은 2024년 7월 12일~2024년 7월 25일이며, 반대의사를 통지할 수 있는 권리주주 확정기준일은 2024년 7월 11일입니다.

※ 관련공시 - 해당사항없음 【합병관련 주요사항 상세기재】 1. 합병의 개요 1) 합병등의 상대방과 배경

2) 합병등의 형태

(주1) 자본시장과 금융투자업에 관한 법률 시행령 176조의5에 의하여, 주권상장법인인 합병법인의 주당 합병가액은 기준시가로 평가하였습니다. 피합병법인의 기준주가는 주권비상장법인이므로 산정하지 아니하였습니다. (1) 본건 합병계약과 관련된 효력발생 요건은 아래와 같습니다.

2. 합병 상대방회사에 관한 사항 1) 회사의 개요

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (출처: 전자공시시스템(DART)) |

합병 전 (주)이뮤노백스바이오(구, (주)스마젠)은 당사와 당사의 최대주주인 (주)크레오에스지(구, (주)큐로컴)이 각각 35.22%, 64.78%를 보유하고 있었으며, 그 외 주주는 존재하지 않았습니다. (주)이뮤노백스바이오(구, (주)스마젠)과 (주)크레오에스지(구, (주)큐로컴)의 합병은 (주)이뮤노백스바이오(구, (주)스마젠)에서 진행하던 에이즈백신 연구개발을 효율적이고 신속하게 진행하기 위한 목적이었으며, 해당 합병은 상법 제527조의3(소규모합병)에서 정하는 바에 해당되어 소규모 합병으로 진행되었습니다. 합병비율의 경우 합병법인인 (주)크레오에스지(구, (주)큐로컴)은 상장회사이기 때문에 자본시장과 금융투자업에 관한 법률 시행령 176조의5에 의하여 기준시가로 평가하였으며, 비상장법인으로 기준주가가 존재하지 않는 (주)이뮤노백스바이오(구, (주)스마젠)은 증권의 발행 및 공시 등에 관한 규정 시행세칙 제4조를 적용하여 자산가치와 수익가치를 1과 1.5의 비율로 가중산술평균한 가액으로 산정하였습니다. 또한 증권의 발행 및 공시 등에 관한 규정 시행세칙 제7조 제1항 제1호 따른 유사회사 요건을 충족하는 법인이 3사 미만이므로, 비교목적으로 공시되는 이뮤노백스 바이오의 상대가치는 산정하지 아니하였습니다. 합병으로 인해 당사는 (주)크레오에스지(구, (주)큐로컴)의 보통주 5,468,653주를 추가로 배정받았습니다. 2024년 09월 09일 합병등기가 완료되었으며, 합병이후 당사의 종속기업인 큐캐피탈파트너스(주)가 기존에 보유하고 있던 (주)크레오에스지(구, (주)큐로컴) 지분, 당사가 기타포괄손익-공정가치포괄금융자산으로 보유하고 있던 지분, 합병신주로 배부받은 (주)크레오에스지(구, (주)큐로컴) 지분의 총 합계액이 연결재무제표상 12,401백만원의 관계기업투자주식으로 계상되어있습니다.

(중략)

당사는 상술한바와 같이 2024년말 현재 별도재무제표 기준으로 총 12개, 연결재무제표 기준으로 총 24개의 법인 및 투자조합에 대하여 직접적으로 지분을 소유하고 있으며, 지분투자로 인해 취득한 지분은 당사의 재무제표상 다양한 계정과목에 계상되어있습니다. 당사가 2024년말 현재 보유하고 있는 회사에 대해 지분투자의 형태로 집행한 총 투자금액은 별도재무제표와 연결재무제표 기준으로 각각 175,829백만원, 197,029백만원입니다. 2024년까지 당사가 이와 관련하여 지분법손익 및 관계/종속기업손상차손 등으로 인식한 손익누계액은 총 별도재무제표와 연결재무제표 기준으로 각각 102,435백만원, 93,670백만원입니다. 당사가 순비용으로 인식한 금액은 총 지분투자원금 의 약 58%, 48%해당하는 금액으로 순손실비율도 높을 뿐만아니라 당사의 손익현황이나 재무상태를 고려했을때 절대금액도 대규모입니다. 또한 당사의 관계기업 및 종속기업의 영업상황 등을 고려했을 때 단기간 내에 당사가 비용을 인식하고 있던 출자법인들을 통해 대규모 이익을 창출해낼 가능성도 낮다고 판단하고 있습니다.

한편, 당사가 보유하고 있는 타법인주식에 대해 당사는 향후 아래와 같은 계획을 가지고 있습니다.

| [별도재무제표 기준 타법인 출자 현황] | |||

| (기준일 : | 2024년 12월 31일 | ) | (단위 : 백만원) |

| 구 분 | 법인명 | 상장 여부 |

최초 취득 일자 |

처분 일자 |

출자 목적 |

취득 원가 |

지분율 (%) |

장부 금액 |

향후 계획 |

|---|---|---|---|---|---|---|---|---|---|

| 당기손익-공정가치 측정금융자산 기타포괄-공정가치 측정금융자산 |

(주)삼홍사 | 비상장 | 2007. 11.16 |

- | 일반 투자 |

1,296 | 11.6 | 1,351 | 지속적인 사업영위 |

| (주)프룹스코리아 | 비상장 | 2004. 10.21 |

- | 380 | 19.5 | 395 | |||

| (주)크레오에스지 (구, (주)큐로컴) |

상장 | 2014. 07.24 |

- | - | - | - | 관계기업 편입완료 | ||

| 소 계 | 1,676 | 1,746 | |||||||

| 종속기업 | 지엔코(닝보)국제무역유한공사 | 비상장 | 2004. 09.23 |

- | 경영 참여 |

1,871 | 100.0 | - | 지속적인 사업영위 |

| Curo Vestis, Inc. | 비상장 | 2009. 01.05 |

- | 3,144 | 100.0 | 65 | |||

| 큐캐피탈파트너스(주) | 상장 | 2013. 03.25 |

- | 69,499 | 39.2 | 56,237 | |||

| 큐로모터스(주) | 비상장 | 2016. 11.01 |

- | 14,000 | 100.0 | - | |||

| 소 계 | 88,514 | 56,302 | |||||||

| 관계기업 | 일본정밀(주) | 상장 | 2007. 11.27 |

- | 일반 투자 |

8,509 | 22.8 | 3,366 | 지속적인 사업영위 |

| (주)큐로에프앤비 | 비상장 | 2008. 06.26 |

- | 8,441 | 20.0 | - | |||

| (주)크레오에스지 (구, (주)큐로컴)(주2) |

상장 | 2014. 07.24 |

- | 40,245 | 7.2 | 7,923 | |||

| (주)이뮤노백스바이오 (구, (주)스마젠) |

비상장 | 2009. 02.12 |

2024. 09.09 |

- | - | - | |||

| (주)큐로홀딩스 | 상장 | 2008. 04.10 |

- | 6,620 | 8.4 | 1,222 | |||

| (주)큐로트레이더스 | 비상장 | 2010. 12.23 |

- | 5,265 | 2.3 | - | |||

| Curocom Energy, LLC | 비상장 | 2014. 12.19 |

- | 16,559 | 25.7 | 2,835 | |||

| 케이아이비플러그에너지(주) (구, (주)큐로) |

상장 | 2018. 03.07 |

2023. 07.13 |

- | - | - | 매각 완료 | ||

| 소 계 | 85,639 | 15,346 | |||||||

| 합 계 | 175,829 | 73,394 | |||||||

| (출처: 당사 제시) |

| 주1) 지분율 및 장부금액은 2024년말 기준입니다. |

| 주2) (주)크레오에스지(구, (주)큐로컴)은 2024년 중 (주)이뮤노백스바이오(구, (주)스마젠)과 합병이 완료되었으며, (주)크레오에스지(구, (주)큐로컴)의 취득원가에는 (주)이뮤노백스바이오(구, (주)스마젠)의 취득원가가 포함되어있습니다. |

당사가 일반투자목적으로 취득하여 당기손익-공정가치측정금융자산으로 계상한 (주)삼홍사, (주)프룹스코리아의 경우 단기간 내에 처분계획은 존재하지 않으며, 2개 회사 모두 안정적인 수익을 창출하고 있는 점 등을 고려하여 향후에도 해당 지분을 지속적으로 보유할 계획입니다. 그 외 종속기업 및 관계기업의 경우 2023년 중 처분이 완료된 케이아이비플러그에너지(주)(구, (주)큐로)를 제외하고 모두 단기간내에 처분계획은 존재하지 않습니다. 당사는 해당회사들이 당사 및 당사의 특수관계자들과의 시너지를 충분히 발생시킬 수 있다고 판단하고 있기 때문에 당사는 지속적으로 사업을 영위할 계획입니다.

당사는 금번 유상증자를 통해 조달한 자금으로 회사의 채무상환을 할 계획이지만 상술한 바와 같이 종속기업 및 관계기업 등에 빈번한 자금지원이 이루어지고 있습니다. 당사 및 당사의 계열회사들은 사업다각화 계획에 따라 신약 및 백신개발 사업, 부동산 운영사업, 자원개발사업, 커피사업 등에 진출하였으나, 자금지원이 이루어진 회사들의 영업부진, 거래상대방의 기망행위, 당사의 잘못된 경영상의 의사결정, 피투자기업의 신약 및 백신연구개발 지연, COVID-19의 영향 등으로 인해 투자금의 상당부분을 비용으로 인식한 상황입니다.

향후 당사 및 당사의 계열회사들의 사업이 진행되면서 추가적인 자금지원이 필요한 상황이 발생할 수도 있으며, 현재 보유하고 있지 않지만 향후에도 당사의 사업과 시너지가 발생할 수 있거나 사업을 다각화할 수 있다고 판단되면 다양한 투자를 검토하여 집행할 계획입니다. 하지만 당사가 예측하지 못한 상황이 발생하여 투자자산에 대한 추가적으로 대규모 비용을 인식할 가능성도 존재하오니, 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

주2) 정정 전

|

나. 특수관계자 거래관련 위험 당사의 특수관계자 매출/매입 및 기타수익/비용 거래는 경상적인 수준이지만, 당사의 자산규모에 비해 다소 과도한 수준의 자금대여거래 및 담보/채무보증 제공거래가 발생하고 있습니다. 당사의 자금대여거래 및 담보/채무보증 제공거래는 적법한 거래조건을 준수하고 적법한 절차를 통해 집행되고 있습니다. 하지만 당사의 예상과는 다르게 특수관계자의 자금상황이 예기치 못하게 악화되어 대여금 및 미수수익 회수가 지연되거나 추가적인 대여금이 발생할 가능성도 존재합니다. 투자자분들께서는 이점 유의하시어 투자에 임하시길 바랍니다. |

(중략)

당사는 특수관계자에 대한 신용공여 거래가 상법상 요건을 모두 충족하는 예외적으로 허용되는 신용공여 거래라고 판단하고 있습니다. 당사는 당사의 자체적인 판단 외에 해당 거래들에 대해 외부 법률자문기관으로부터 당사의 특수관계자 신용공여 거래가 상법을 위배한 거래일 가능성 여부 및 횡령/배임에 해당될 소지가 있는지 여부에 대해 검토받았으며, 검토 상세내용은 아래와 같습니다.

| [외부 법률자문기관의 검토의견서] |

|

1. 질의의 요지 귀사는2024. 12. 31. 기준 귀사 또는 귀사의 종속회사인 큐캐피탈파트너스㈜가 해당 회사의 주요주주나 종속기업 및 기타 특수관계자에 대해 자금을 대여한 내역이 있고, 귀사의 계열회사나 종속회사에게 귀사가 보유한 큐캐피탈파트너스㈜ 주식이나 부동산 및 예금채권을 담보로 제공하였는바, 이러한 자금 대여나 담보 제공 거래가 상법 제542조의9에서 규정된 주요주주 등 이해관계자와의 거래금지 규정을 위반할 가능성이 있는지 여부와 횡령·배임 등에 해당될 소지가 있는지 여부에 대하여 질의하셨습니다. 2. 질의에 대한 검토 가. 관련 법리

2011년 상법 개정이 이루어지면서 상장회사 특례 규정으로 주요주주와 그 특수관계인, 감사(감사위원)와 회사간의 거래를 규제하는 구 증권거래법 제191조의19의 특례규정을 일부 개정하여 승계함으로써 상법 제542조의9가 신설되었습니다. 상법 제542조의9에서는'상장회사는 주요주주 및 그의 특수관계인에게 신용공여'(금전 등 경제적 가치가 있는 재산의 대여, 채무이행의 보증, 자금지원적 성격의 증권의 매입, 그 밖의 거래상의 신용위험에 따르는 직접적 간접적 거래로서 대통령령으로 정하는 거래)를 원칙적으로 금지하면서도 '다른 법령에서 허용하거나 그 밖에 상장회사의 경영건전성을 해칠 우려가 없는 금전 대여 등으로써 대통령령으로 정하는 신용공여'는 예외적으로 허용하고 있습니다(상법 제542조의9 제2항 제2호, 제3호). 특히 상법 제542조의9 제2항 제3호에서는‘그 밖에 상장회사의 경영건전성을 해칠 우려가 없는 금전대여 등으로서 대통령령으로 정하는 신용공여’를 신용금지의 예외로 허용하고 있고, 상법 시행령 제35조 제3항에서는 이를 구체화하여 회사의 경영상 목적을 달성하기 위하여 필요한 경우로서 법인인 주요주주 등 일정한 이해관계자를 상대로 하거나 그를 위하여 적법한 절차에 따라 이행하는 신용공여를 허용하고 있습니다. 대법원은 위 상법 특례 규정의 전신인 구 증권거래법 제191조의19 제1항이 적용되던 사안에서“영리법인인 상장법인의 업무는 그 회사의 자율에 맡기는 것이 원칙이겠지만, 상장법인은 비상장법인과는 달리 다수의 일반 투자자들이 유가증권시장이나 코스닥시장을 통하여 증권거래에 참가하고 있어 그와 같은 내부거래를 자율에만 맡길 경우 상장법인의 건전한 재정상태를 위태롭게 하고 일반 투자자들의 이익을 해할 위험이 있으므로 일정한 금전 등의 대여행위를 금지함으로써 상장법인의 건전한 경영을 도모하고 이를 통하여 일반 투자자들을 보호하려는 데 있다”고 판시하여(대법원2013. 5. 9. 선고2011도15854 판결) 상법 제542조의9의 입법취지가 상장회사의 건전한 경영을 통한 일반투자자들의 보호임을 밝히고 있습니다. (2) 업무상 배임의 요건 관련 어떠한 회사가 계열회사나 특수관계인에게 금원을 대여하거나 담보를 제공하여 손해가 발생할 수 있을 때 문제될 수 있는 것은 해당 회사의 경영진의 업무상 배임 성립 여부입니다. 업무상 배임죄는 타인의 사무를 처리하는 자가 그 임무에 위배하는 행위로써 재산상 이익을 취득하거나 제3자로 하여금 이를 취득하게 하여 본인에게 손해를 가함으로써 성립합니다(형법 제355조 제2항, 제356조 참조). 즉 배임죄가 성립하기 위해서는 ① 타인의 사무를 처리하는 자이어야 하고, ② 임무 위배(배임)행위에 의하여, ③ 본인(회사)에 재산상 손해를 가하고 ④ 자신 또는 제3자의 이득을 취하며, ⑤ 이에 대한 주관적인 인식 또는 인용(불법영득의사)의 존재라는 요건이 모두 충족되어야 합니다. 법원은 업무상 배임에서 그 ‘임무에 위배하는 행위’는 사무의 내용, 성질 등 구체적 상황에 비추어 법률의 규정, 계약의 내용 혹은 신의칙상 당연히 할 것으로 기대되는 행위를 하지 않거나 당연히 하지 않아야 할 것으로 기대되는 행위를 함으로써 본인과 사이의 신임 관계를 저버리는 일체의 행위를 포함하는 것으로 보고 있습니다(대법원2004. 6. 24. 선고2004도520 판결, 대법원2014. 7. 10. 선고2013도10516 판결 등 참조). 나. 큐캐피탈파트너스㈜의 ㈜큐로홀딩스에 대한 대여 관련 (1) 이해관계자 해당 여부 여부 큐캐피탈파트너스㈜는2024. 12. 31. 기준 귀사가 39.16%의 지분율을 보유하고 있는 귀사의 종속회사로 여신전문금융업법에 의한 신기술사업금융업 및 자본시장법에 따른 사모투자합자회사 운용을 주요 사업으로 영위하고 있는‘여신전문금융회사’이며, 코스닥시장 상장회사입니다. ㈜큐로홀딩스는 큐캐피탈파트너스㈜의 최대주주인 귀사와 동일한 기업집단 내에서 계열회사 관계에 있어 주요주주의 특수관계인으로 이해관계자에 해당됩니다. (2) 상법 제542조의9 제2항 제2호에 의해 허용되는 신용공여인지 여부 상법 제542조의9 제1항에서는 상장회사는 주요주주나 그의 특수관계인 등 특정 이해관계자를 상대방으로 하거나 그를 위하여 신용공여를 하여서는 아니된다고 규정하면서 제2항에서는 동조 제1항에도 불구하고 일정한 경우에는 신용공여를 허용하고 있습니다. 이 때 상법 제542조의9 제2항 제2호에서는“다른 법령에서 허용하는 신용공여”를 신용공여 금지의 예외로 정하고 있습니다. 한편, 여신전문금융업법 제49조의2 제1항에서는 여신전문금융회사가 그의 대주주(여신전문금융업법 시행령 제19조의2 제1항에서 정하는 대주주의 특수관계인을 포함함)에게 제공할 수 있는 신용공여의 합계액은 그 여신전문금융회사의 자기자본의 100분의 50을 넘을 수 없도록 하고 있으며, 그 신용공여에 관한 단일거래금액이 자기자본의 1만분의 10에 해당하는 금액과 10억원 중 적은 금액 이상의 신용공여를 하려는 경우에는 사전에 재적이사 전원의 찬성에 의한 이사회 결의를 하도록 하고 있습니다. 아울러 해당 여신전문금융회사는 대주주 및 그의 특수관계인에게 이러한 신용공여를 한 경우에는 그 사실을 금융위원회에 지체없이 보고하고 인터넷 홈페이지 등을 이용하여 공시하여야 하는 등 여신전문금융업법에 의한 대주주 및 그 특수관계인에 대한 신용공여에 있어 일정한 제한이 있고 이에 반하지 않는다면 그 신용공여가 허용된다고 볼 수 있습니다. 또한 큐캐피탈파트너스㈜는 여신전문금융회사로 여신전문금융업법 제46조 제1항 각호에 의해 여신전문금융업, 매출채권의 양수·관리·회수 업무, 대출(어음할인 포함) 업무 등을 영위할 수 있는바, 이러한 여신전문금융회사의 업무 특성과 여신전문금융업법에 의한 대주주 및 특수관계인의 신용공여에 있어 일정한 통제장치 등을 규정한 점을 고려할 때, 여신전문금융업법에 의한 대주주 등의 신용공여에 관한 규정은 상법 제542조의9 제2항 제2호에 의해“다른 법령에서 허용하는 신용공여”에 해당된다고 할 것입니다. 앞서 말씀드린 바와 같이 큐캐피탈파트너스㈜는 여신전문금융업법의 적용을 받는 여신전문금융회사이고, ㈜큐로홀딩스는 큐캐피탈파트너스㈜의 최대주주인 귀사의 특수관계인입니다. 그리고 큐캐피탈파트너스㈜는2024. 12. 31. 기준 자기자본이 약 금138,094백만원이기 때문에 그 자기자본의 50% 이내인 한도 내에서 ㈜큐로홀딩스에게 13,370백만원을 대여하는 것은 여신전문금융업법에 의해 허용하는 신용공여라 할 수 있어 상법 제542조의9 제2항 제2호에 의해 허용된다고 볼 것입니다. 아울러 큐캐피탈파트너스㈜는 자금대여 과정에서 사전에 이사회 승인 결의를 얻었고, 그 이사회에서는 재적 이사 전원의 동의가 있었으며, 이사회 결의와 신용공여에 관한 사항을 금융감독원에 대주주 신용공여 보고를 하고 큐캐피탈파트너스㈜ 홈페이지 상에 공시도 이행하여 여신전문금융업법의 절차를 모두 이행하였는바, 해당 법령에 따른 규정을 준수한 적법한 신용공여 거래라고 할 것이어서 상법 제542조의9에 위반된다고 보기 어렵습니다. (3) 횡령ㆍ배임에 해당되는지 여부 법원은 회사의 이사 등이 타인에게 회사자금을 대여함에 있어 타인이 이미 채무변제능력을 상실하여 그에게 자금을 대여할 경우 회사에 손해가 발생하리라는 정을 충분히 알면서 이에 나아갔거나, 충분한 담보를 제공받는 등 상당하고도 합리적인 채권회수조치를 취하지 아니한 채 만연히 대여해 주었다면, 그와 같은 자금 대여는 타인에게 이익을 얻게 하고 회사에 손해를 가하는 행위로서 회사에 대하여 배임행위가 될 수 있다고 판단하고 있습니다(대법원2017. 11. 9. 선고2015도12633 판결 등). 그런데, 큐캐피탈파트너스㈜가 ㈜큐로홀딩스에게 자금을 대여할 당시 ㈜큐로홀딩스의 자력이나 재무구조 등에 비추어 자금을 대여하더라도 회수하기 어렵다고 판단할 수 없고, 내부적으로 이사회 결의도 거치면서 합리적인 절차를 거쳤으며, 큐캐피탈파트너스㈜가 자금을 대여하면서 ㈜큐로홀딩스가 보유한 주식 등을 담보로 제공받아 그 손해 발생 가능성이 거의 없는바, 해당 금원 대여 행위가 배임에 해당된다고 볼 수는 없습니다. 다. 큐캐피탈파트너스㈜의 케이파트너스㈜에 대한 대여 관련 (1) 이해관계자 해당 여부 케이파트너스㈜는 큐캐피탈파트너스㈜의 최대주주인 귀사와 동일한 기업집단 내에서 계열회사 관계에 있어 주요주주의 특수관계인으로 이해관계자에 해당됩니다. (2) 상법 제542조의9 제2항 제2호에 의해 허용되는 신용공여인지 여부 앞서 살펴본 바와 같이 상법 제542조의9 제2항 제2호에서는 '다른 법령에서 허용하는 신용공여'를 신용공여 금지의 예외로 규정하여 허용하고 있고, 여신전문금융업법 제49조의2 제1항에서는 여신전문금융회사가 대주주 또는 최대주주의 특수관계인에 대해 자기자본의 50% 한도 내에서 신용공여를 할 수 있는 것으로 규정하고 있습니다. 큐캐피탈파트너스㈜는 2024. 12. 31. 기준 자기자본이 약 금 138,094백만원이기 때문에 그 자기자본의 50% 이내인 한도 내에서 케이파트너스㈜에게 9,304백만원을 대여하는 것은 여신전문금융업법에 의해 허용하는 신용공여라 할 수 있어 상법 제542조의9 제2항 제2호에 의해 허용된다고 볼 수 있습니다. 아울러 큐캐피탈파트너스㈜는 이러한 신용공여를 하기 이전에 이사회 결의를 거치면서 재적이사 전원의 찬성으로 의결하여 그 내부적 승인을 얻었고, 금융감독원에 대한 대주주 신용공여 보고 및 공시 등의 절차도 이행하여 절차적인 요건도 구비한 것으로 보입니다. 따라서 해당 신용공여 거래는 여신전문금융업법에 의해 허용되는 거래로 상법 제542조의9에 위반되지 않는다고 할 것입니다. (3) 횡령ㆍ배임에 해당되는지 여부 큐캐피탈파트너스㈜가 케이파트너스㈜에게 자금을 대여할 당시 케이파트너스㈜의 자력이나 재무구조 등에 비추어 자금을 대여하더라도 회수하기 어렵다고 판단할 수 없고, 내부적으로 이사회 결의도 거치면서 합리적인 절차를 거쳤으며, 큐캐피탈파트너스㈜가 자금을 대여하면서 케이파트너스㈜로부터 보유 주식의 담보도 제공받아 그 손해 발생 가능성이 거의 없는바, 금원 대여 자체만으로 배임에 해당된다고 볼 수는 없습니다. 라. Curo Vestis에 대한 대여 관련 (1) 이해관계자 해당 여부 Curo Vestis는 의류 등의 판매 등을 주요 사업으로 영위하는 법인으로, 귀사가 100% 지분을 보유하고 있는 귀사의 자회사입니다. Curo Vestis는 귀사와 동일한 기업집단 내에서 계열회사 관계에 있어 주요주주의 특수관계인으로 이해관계자에 해당된다고 볼 수 있습니다. (2) 상법 제542조의9 제2항 제3호에 의해 허용되는 신용공여인지 여부 귀사가 제공한 자료에 의하면, 귀사는 2024. 12. 31. 기준 Curo Vestis에게 29백만원을 대여하였습니다. 상법 제542조의9 제1항에 의해 상장회사는 주요주주나 그의 특수관계인 등 특정 이해관계자를 상대방으로 하거나 그를 위하여 신용공여를 하여서는 아니된다고 규정하면서 제2항에서는 동조 제1항에도 불구하고 일정한 경우에는 신용공여를 허용하고 있습니다. 이 때 상법 제542조의9 제2항 제3호에서는 상장회사의 경영건전성을 해칠 우려가 없는 금전대여 등으로서 대통령령으로 정하는 신용공여를 신용공여 금지의 예외로 정하고 있고, 상법 시행령 제35조 제3항에서는 회사의 경영상 목적을 달성하기 위하여 필요한 경우로서 일정한 이해관계자를 상대로 하거나 그를 위하여 적법한 절차에 따라 이행하는 신용공여를 예외적으로 허용하고 있습니다. 여기서 경영상 목적을 위한 신용공여의 상대방으로 상법 시행령 제35조 제3항에서는 ① 법인인 주요주주, ② 법인인 주요주주의 특수관계인 중 회사(자회사 포함)의 출자지분과 해당 법인인 주요주주의 출자지분을 합한 것이 개인인 주요주주의 출자지분과 그의 특수관계인(해당 회사 및 자회사는 제외)의 출자지분을 합한 것보다 큰 법인, ③ 개인인 주요주주의 특수관계인 중 회사(자회사를 포함함)의 출자지분과 상법 시행령 제35조 제3항 제1호 및 제2호에 따른 법인의 출자지분을 합한 것이 개인인 주요주주의 출자지분과 그의 특수관계인(해당 회사 및 자회사는 제외함)의 출자지분을 합한 것보다 큰 법인을 규정하고 있습니다. 이러한 규정에 의할 때, Curo Vestis의 경우, 귀사의 지분이 100%로 최대주주이고, 개인인 주주는 없어 상법 시행령 제35조 제3항 제2호에 해당하는 이해관계자라고 볼 수 있습니다. 아울러 Curo Vestis는 귀사의 자회사로 Curo Vestis의 원활한 운영 및 수익 증대를 위해 신용공여를 할 필요성이 있고, Curo Vestis의 이익이나 가치가 증대되면 귀사의 사업적 이익이 증대될 수 있으며, 주식가치가 증대될 수 있으므로, 그 거래의 필요성이 인정된다고 볼 수 있으며, 거래조건 또한 적정하다고 볼 수 있어 귀사의 경영상 목적을 달성하기 위하여 필요한 경우라고 볼 수 있습니다. 나아가 귀사의 해당 대여금액이 29백만원이어서 귀사의 자산규모에 비해 과도하지 않고, 경영건전성을 해칠 우려가 있다고 볼 수 없으며, 대여 당시에 귀사의 이사회 결의가 이루어지고 경영적인 판단에 의해 대여가 이루어졌다고 볼 수 있어 적법한 절차에 따라 이루어졌다고 볼 수 있습니다. 따라서 귀사가 Curo Vestis에 대하여 자금을 대여하였다 하더라도 귀사의 경영건전성을 해칠 우려가 없는 금전대여에 해당될 가능성이 높고 경영상 목적 달성을 위해 필요하다고 볼 수 있어 상법 제542조의9 제2항 제3호에 의해 허용되는 신용공여로 보이고 위 법령을 위반하였다고 볼 수 없습니다. (3) 횡령ㆍ배임에 해당되는지 여부 귀사는 Curo Vestis의 최대주주로서 Curo Vestis의 정상적인 운영을 통해 수익을 확보할 수 있는 관계이고, 금원을 대여할 당시 귀사에 손해를 야기한다고 볼 수 없고 내부의 이사회 결의를 거치는 등 절차적인 정당성도 확보하였다고 볼 수 있어 해당 금원 대여 행위가 업무상 배임에 해당한다고 볼 수 없습니다. 마. ㈜큐로트레이더스에 대한 대여 관련 (1) 이해관계자 해당 여부 ㈜큐로트레이더스는 커피유통업 등의 사업을 운영하는 회사로, ㈜큐로홀딩스가 94.1%의 지분을 보유하고 있고, 귀사가 2.34%의 지분을 보유하고 있는 귀사의 계열회사입니다. ㈜큐로트레이더스는 귀사와 동일한 기업집단 내에서 계열회사 관계에 있어 주요주주의 특수관계인으로 이해관계자에 해당됩니다. (2) 상법 제542조의9 제2항 제3호에 의해 허용되는 신용공여인지 여부 귀사가 제공한 자료에 의하면 귀사는 ㈜큐로트레이더스의 재무구조 개선과 운영자금 확보를 위해258백만원을 대여하였습니다. 위3개 법인이100% 지분을 보유하고 있고 별도로 개인인 주요주주가 존재하지 않기 때문에 상법 시행령 제35조 제3항 제2호에 의해 경영상 목적을 위한 신용공여의 상대방에 해당된다고 할 것입니다. 나아가 귀사가 소속된 기업집단의 출자 구조상 계열회사에 지원을 한다 하여도 기업집단에 속하는 계열회사들의 공동이익을 도모하기 위한 것으로 귀사에 손해가 발생한다고 보기 어렵고, 귀사의 자금 대여로 인하여 ㈜큐로트레이더스의 재무구조가 개선되고 운영이익이 증대된다면 귀사의 공동이익을 추구할 수 있어 실질적인 이익이 있다고 볼 수 있습니다. 법원도 계열회사 사이의 지원행위가 합리적인 경영판단의 재량 범위 내에서 행하여진 것이라고 인정된다면 이러한 행위는 본인에게 손해를 가한다는 인식하의 의도적 행위라고 인정하기 어렵다고 판시하고 있는바(대법원2017. 11. 9. 선고2015도12633 판결), 귀사가 자금을 대여하는 거래는 회사의 경영상 목적을 달성하기 위해 필요하다고 볼 수 있고, ㈜큐로트레이더스의 가치 상승과 경영상 이익이 종국적으로 귀사의 이익에 귀결된다는 점에 비추어 해당 담보 제공 거래가 귀사의 경영건전성을 해칠 우려가 없다고 보입니다. 아울러 귀사의 신용공여 거래와 관련하여 내부 이사회 결의를 거쳐 적법한 절차를 거쳐 해당 거래를 진행하였고, ㈜큐로트레이더스는 주요주주와 회사의 출자지분민 존재하고 별도의 개인 주주가 없기 때문에 경영상 목적을 위한 신용공여의 상대방으로도 위법이 있다고 보기 어렵습니다. 따라서 귀사가 ㈜큐로트레이더스에 대한 신용공여 거래는 상법 제542조의9 제2항 제3호에 의해 허용되는 신용공여로 보이고 위 법령을 위반하였다고 단정하기 어렵습니다 (3) 횡령ㆍ배임에 해당되는지 여부 업무상배임이 성립하기 위해서는 임무 위배 행위 이외에 회사에 손해를 끼치려는 고의와 불법영득의사가 존재하여야 하는데, 기업의 경영에는 원천적으로 위험이 내재하고 있어서 경영자가 아무런 개인적 이익을 취할 의도 없이 선의에 기하여 가능한 범위 내에서 수집된 정보를 바탕으로 기업의 이익에 합치된다는 믿음을 가지고 신중하게 결정을 내린다 하더라도 그 예측이 빗나가 기업에 손해가 발생하는 경우가 있을 수 있으므로, 이러한 경우까지 고의에 관한 해석기준을 완화하여 업무상배임죄의 형사책임을 묻는다면 이는 죄형법정주의의 원칙에 위배됨은 물론이고 정책적인 차원에서 보아도 영업이익의 원천인 기업가 정신을 위축시키는 결과를 낳게 되어 당해 기업뿐 아니라 사회적으로도 큰 손실이 되므로 경영상 판단이 합리적이라면 배임의 고의를 인정할 수 없다는 것이 법원의 입장입니다(대법원2014. 11. 27. 선고2013도2858 판결 등). 귀사와 ㈜큐로트레이더스는 공동의 이익과 시너지 효과를 추구하는 관계에 있고, 귀사도 ㈜큐로트레이더스의 주주로서 ㈜큐로트레이더스의 이익의 증대가 귀사의 이익 증대로 귀결되는 관계에 있어 신용공여의 필요성이 있다고 볼 수 있습니다. 또한, 귀사가 ㈜큐로트레이더스에 자금을 대여할 당시 ㈜큐로트레이더스의 자력이나 재무구조 등에 비추어 자금을 대여하더라도 회수하기 어렵다고 판단할 수 없고, 내부적으로 이사회 결의도 거치면서 합리적인 절차를 거쳤으며, 이를 통해 귀사에 손해가 발생하거나 부당한 이익을 제공하려는 의사가 있다고 볼 수 없어 해당 금원 대여 행위가 배임에 해당된다고 볼 수는 없습니다. 바. ㈜큐로홀딩스를 위한 담보제공 관련 (1) 이해관계자 해당 여부 귀사는 ㈜큐로홀딩스가 2022. 4. 15. 제17회차 사모전환사채를 발행하여 해당 전환사채를 시너지ESG1호 신기술투자조합이 인수할 때, ㈜큐로홀딩스를 위하여 귀사가 보유하고 있는 큐캐피탈파트너스㈜ 발행 주식 63,105,000주를 담보로 제공하였습니다. ㈜큐로홀딩스는 귀사의 최대주주인 ㈜크레오에스지의 최대주주로, 귀사의 주요주주의 특수관계인에 해당하며, 상법 제542조의9 제1항 제1호에 의한 이해관계자에 해당됩니다. (2) 상법 제542조의9 제2항 제3호에 의해 허용되는 신용공여인지 여부 ㈜큐로홀딩스는 귀사와 귀사의 종속회사인 큐캐피탈파트너스㈜가 각각 8.39%, 3.7%의 지분을 보유하고 있고, 귀사의 최대주주인 ㈜크레오에스지의 최대주주이면서, ㈜크레오에스지가 ㈜큐로홀딩스의 지분 7.74%를 보유하고 있어 귀사와 ㈜큐로홀딩스는 자본과 영업 등 실체적인 측면에서 결합되어 공동이익과 시너지 효과를 추구하는 관계에 있다고 볼 수 있습니다. 또한 ㈜큐로홀딩스는 위 회사들이 주요 지분을 보유하고 있고, 케이파트너스㈜가 최대주주이며, 기타 개인인 주요주주의 비율이 위 법인 주주보다 많지 않아 상법 시행령 제35조 제3항 제2호에 의해 경영상 목적을 위한 신용공여의 상대방이 된다고 볼 수 있습니다. 나아가 귀사가 계열회사인 ㈜큐로홀딩스를 위해 담보를 제공하는 거래를 한다 하여도 기업집단에 속하는 계열회사들의 공동이익을 도모하기 위한 것으로 귀사에 손해가 발생한다고 보기 어렵고, 실제 귀사가 보유 주식을 담보로 제공한다 하더라도 ㈜큐로홀딩스의 재무상황이나 영업실적 등을 고려할 때 담보권의 실행가능성이 낮다고 볼 수 있어 귀사에 실질적인 부담이나 위험이 있다고 보기 어려우며, 그와 같은 담보 제공으로 인하여 귀사의 공동 이익을 추구할 수 있어 적절한 보상과 실질적인 이익이 있다고 볼 수 있습니다. 또한 귀사는 담보를 제공하는 거래와 관련하여 내부 이사회 결의를 거쳐 적법한 절차를 거쳐 해당 거래를 진행하였고, 귀사에 일방적으로 불리한 거래라고 보기 어려우며, 공동의 이익 추구를 위한 경영상 필요가 존재한다고 볼 수 있어 해당 담보를 제공하는 거래는 상법 제542조의9 제2항 제3호에 의해 허용되는 신용공여로 보이고 위 법령을 위반하였다고 단정하기 어렵습니다. (3) 횡령ㆍ배임에 해당되는지 여부 앞서 살펴본 바와 같이 업무상 배임이나 횡령이 성립하기 위해서는 임무 위배 행위 이외에 회사에 손해를 끼치려는 고의와 불법영득의사가 존재하여야 하는데, 기업의 경영에는 원천적으로 위험이 내재하고 있어서 경영자가 개인적인 이익 추구가 아니라 정당한 경영상 판단에 기해 행위를 한 경우에는 이러한 고의가 인정될 수 없습니다. 귀사와 ㈜큐로홀딩스는 공동의 이익과 시너지 효과를 추구하는 관계에 있다고 볼 수 있으며, 귀사가 보유하고 있는 주식을 담보로 제공한다 하더라도 실제 귀사에 손해가 발생할 가능성이 낮아 보이고 오히려 귀사의 공동이익을 위해 담보를 제공할 필요성이 있다고 볼 수도 있으므로, 단지 담보를 제공하였다는 이유만으로 귀사의 임원에게 귀사에 대한 손해를 가할 인식이 있다고 볼 수 없어 배임이 성립한다고 보기는 어렵다고 판단됩니다. 사. 큐캐피탈파트너스㈜의 귀사에 대한 자금 대여 관련 (1) 이해관계자 해당 여부 큐캐피탈파트너스㈜는 귀사의 종속회사로, 귀사와 동일한 기업집단 내에서 계열회사 관계에 있어 주요주주의 특수관계인으로 이해관계자에 해당된다고 할 것입니다. (2) 상법 제542조의9 제2항 제2호에 의해 허용되는 신용공여인지 여부 귀사가 제공한 자료에 의하면, 큐캐피탈파트너스㈜는 2024. 12. 31. 기준 귀사에게 대여한 금액이 28,150백만원이라고 합니다. 앞서 살펴본 바와 같이 상법 제542조의9 제2항 제2호에서는‘다른 법령에서 허용하는 신용공여’를 신용공여 금지의 예외로 규정하여 허용하고 있고, 여신전문금융업법 제49조의2 제1항에서는 여신전문금융회사가 대주주 또는 최대주주의 특수관계인에 대해 자기자본의 50% 한도 내에서 신용공여를 할 수 있는 것으로 규정하고 있습니다. 큐캐피탈파트너스㈜는 2024. 12. 31. 기준 자기자본이 약 금 138,094백만원이기 때문에 그 자기자본의 50% 이내인 한도 내에서 귀사에게 28,150백만원을 대여하는 것은 여신전문금융업법에 의해 허용하는 신용공여라 할 수 있어 상법 제542조의9 제2항 제2호에 의해 허용된다고 볼 수 있습니다. (3) 횡령ㆍ배임에 해당되는지 여부 큐캐피탈파트너스㈜가 귀사에게 자금을 대여할 당시 귀사의 자력이나 재무구조 등에 비추어 자금을 대여하더라도 회수하기 어렵다고 판단할 수 없고, 내부적으로 이사회 결의도 거치면서 합리적인 절차를 거쳤으며, 큐캐피탈파트너스㈜가 자금을 대여하면서 귀사로부터 부동산 내지 보유 주식의 담보도 제공받아 그 손해 발생 가능성이 거의 없는바, 금원 대여 자체만으로 배임에 해당된다고 볼 수 없으며, 정상적인 경영판단에 의한 행위라고 할 것입니다. 아. 큐로모터스㈜에 대한 자금 대여 및 담보제공 관련 (1) 이해관계자 해당 여부 큐로모터스㈜는 자동차부품 판매업, 자동차 수출입업 등을 영위하고 있는 회사로, 귀사가 100%의 지분을 보유하고 있는 귀사의 자회사입니다. 큐로모터스㈜는 귀사와 동일한 기업집단 내에서 계열회사 관계에 있어 주요주주의 특수관계인으로 이해관계자에 해당된다고 볼 수 있습니다. (2) 상법 제542조의9 제2항 제3호에 의해 허용되는 신용공여인지 여부 귀사가 제공한 자료에 의하면, 귀사는 2024. 12. 31. 기준 큐로모터스㈜에 대해 ① 13,200백만원의 자금을 대여하고, ② 큐로모터스㈜의 은행 차입금 10억원에 대하여 귀사가 보유하고 있는 부동산(제2물류센터, 채권최고액 3억 6천만원)과 예금 7억원을 담보로 제공하였다고 합니다. 큐로모터스㈜의 경우, 귀사의 지분이 100%로 최대주주이고, 개인인 주주는 없어 상법 시행령 제35조 제3항 제2호에 해당하는 이해관계자라고 볼 수 있습니다. 아울러 큐로모터스㈜는 귀사의 자회사로 큐로모터스㈜의 원활한 운영 및 수익 증대를 위해 신용공여를 할 필요성이 있고, 큐로모터스㈜의 이익이나 가치가 증대되면 귀사의 사업적 이익이 증대될 수 있으며, 주식가치가 증대될 수 있으므로, 그 거래의 필요성이 인정된다고 볼 수 있으며, 거래조건 또한 적정하다고 볼 수 있어 귀사의 경영상 목적을 달성하기 위하여 필요한 경우라고 볼 수 있습니다. 나아가 신용공여 거래 당시 귀사의 이사회 결의가 이루어지고 경영적인 판단에 의해 대여나 담보제공 거래가 이루어졌다고 볼 수 있어 적법한 절차에 따라 이루어진 것이며, 해당 신용공여 거래는 경영상 목적 달성을 위해 필요하다고 볼 수 있어 상법 제542조의9 제2항 제3호에 의해 허용되는 신용공여로 보이고 위 법령을 위반하였다고 볼 수 없습니다. (3) 횡령ㆍ배임에 해당되는지 여부 큐로모터스㈜는 귀사의 자회사로서 큐로모터스㈜의 이익이 종국적으로 귀사의 이익으로 귀결되고 큐로모터스㈜의 현금흐름 개선과 운영자금 확보를 위해 자금을 대여하거나 담보 제공할 경영상 필요성이 존재하며, 자금 대여나 담보 제공 시점에 그 회수가 불가능하거나 담보가 실행될 가능성이 높다고 볼 수 없습니다. 또한 귀사 내부적으로도 이사회와 같은 적법한 절차를 거쳐 대여와 담보제공 거래를 한 것이고 정상적인 경영판단에 해당된다고 볼 수 있어 배임이나 횡령에 해당된다고 보기는 어렵다고 할 것입니다. 자. 지엔코국제무역(닝보) 유한공사에 대한 담보제공 관련 지엔코국제무역(닝보) 유한공사는 국제무역, 중계무역, 의류 및 면제품 판매 등을 주요 사업으로 영위하는 회사로, 귀사가 그 지분 100%를 보유하고 있는 귀사의 자회사입니다. 지엔코국제무역(닝보) 유한공사는 귀사와 동일한 기업집단 내에서 계열회사 관계에 있어 주요주주의 특수관계인으로 이해관계자에 해당됩니다. (2) 상법 제542조의9 제2항 제3호에 의해 허용되는 신용공여인지 여부 귀사가 제공한 자료에 의하면 귀사는 2024. 12. 31. 기준 지엔코국제무역(닝보) 유한공사에 대해 은행 차입금 중국화 2백만 위안에 대하여 귀사가 보유하고 있는 해당 금액에 상응하는 예금을 담보로 제공하였다고 합니다. 지엔코국제무역(닝보) 유한공사의 경우, 귀사의 지분이 100%로 최대주주이고, 개인인 주주는 없어 상법 시행령 제35조 제3항 제2호에 해당하는 이해관계자라고 볼 수 있습니다. 아울러 지엔코국제무역(닝보) 유한공사는 귀사의 자회사로 그 원활한 운영 및 수익 증대를 위해 신용공여를 할 필요성이 있고, 지엔코국제무역(닝보) 유한공사의 이익이나 가치가 증대되면 귀사의 사업적 이익이 증대될 수 있으며, 주식가치가 증대될 수 있으므로, 그 거래의 필요성이 인정된다고 볼 수 있으며, 거래조건 또한 적정하다고 볼 수 있어 귀사의 경영상 목적을 달성하기 위하여 필요한 경우라고 볼 수 있습니다. 나아가 신용공여 거래 당시 귀사의 이사회 결의가 이루어지고 경영적인 판단에 의해 담보제공 거래가 이루어졌다고 볼 수 있어 적법한 절차에 따라 이루어진 것이며, 해당 신용공여 거래는 경영상 목적 달성을 위해 필요하다고 볼 수 있어 상법 제542조의9 제2항 제3호에 의해 허용되는 신용공여로 보이고 위 법령을 위반하였다고 볼 수 없습니다. (3) 횡령ㆍ배임에 해당되는지 여부 귀사는 의류 제조 및 판매 등을 주요 사업으로 영위하고 있으며, 중국 시장의 개척과 판로 확대를 위해 지엔코국제무역(닝보) 유한공사와 공동의 사업적 이해관계를 갖고 있다고 볼 수 있습니다. 아울러 지엔코국제무역(닝보) 유한공사는 귀사의 자회사로서 지엔코국제무역(닝보) 유한공사의 이익이 종국적으로 귀사의 이익으로 귀결되고 지엔코국제무역(닝보) 유한공사의 현금흐름 개선과 운영자금 확보를 위해 담보를 제공할 경영상 필요성이 존재하며, 담보 제공 시점에 그 담보가 실행될 가능성이 높다고 볼 수 없습니다. 또한 귀사 내부적으로도 이사회와 같은 적법한 절차를 거쳐 담보제공 거래를 한 것이고 정상적인 경영판단에 해당된다고 볼 수 있어 배임이나 횡령에 해당된다고 보기는 어렵다고 할 것입니다. |

| (출처: 외부 법무법인 검토의견서) |

당사의 특수관계자 매출/매입 및 기타수익/비용 거래는 경상적인 수준이지만, 당사의 자산규모에 비해 다소 과도한 수준의 자금대여거래 및 담보/채무보증 제공거래가 발생하고 있습니다. 당사의 자금대여거래 및 담보/채무보증 제공거래는 적법한 거래조건을 준수하고 적법한 절차를 통해 집행되고 있습니다. 하지만 당사의 예상과는 다르게 특수관계자의 자금상황이 예기치 못하게 악화되어 대여금 및 미수수익 회수가 지연되거나 추가적인 대여금이 발생할 가능성도 존재합니다. 또한 특수관계자와의 신용공여 거래가 공식적인 법적 판단에 의해 상법에 위배된 거래로 결정되거나 횡령, 배임에 해당하는 경우 상장적격성 심사대상에 해당하여 상장폐지 될 위험도 존재하오니 투자자분들께서는 이점 유의하시어 투자에 임하시길 바랍니다.

주2) 정정 후

|

나. 특수관계자 거래관련 위험 당사의 특수관계자 매출/매입 및 기타수익/비용 거래는 경상적인 수준이지만, 당사의 자산규모에 비해 다소 과도한 수준의 자금대여거래 및 담보/채무보증 제공거래가 발생하고 있습니다. 당사의 자금대여거래 및 담보/채무보증 제공거래는 적법한 거래조건을 준수하고 적법한 절차를 통해 집행되고 있습니다. 하지만 당사의 예상과는 다르게 특수관계자의 자금상황이 예기치 못하게 악화되어 대여금 및 미수수익 회수가 지연되거나 추가적인 대여금이 발생할 가능성도 존재합니다. 투자자분들께서는 이점 유의하시어 투자에 임하시길 바랍니다. |

(중략)

당사는 특수관계자에 대한 신용공여 거래가 상법상 요건을 모두 충족하는 예외적으로 허용되는 신용공여 거래라고 판단하고 있습니다. 당사는 당사의 자체적인 판단 외에 해당 거래들에 대해 외부 법률자문기관으로부터 당사의 특수관계자 신용공여 거래가 상법을 위배한 거래일 가능성 여부 및 횡령/배임에 해당될 소지가 있는지 여부에 대해 검토받았으며, 당사의 별도/연결기준으로 특수관계자 신용공여에 해당하여 검토대상이 된 특수관계자, 거래내용 등과 상세 검토내용은 아래와 같습니다.

| [별도/연결재무제표 기준 신용공여 제공 내역 요약] |

| 구분 | 신용공여를 제공한 법인 |

신용공여를 제공받은 법인 |

관계 | 거래내용 | 상법 위배여부 |

|---|---|---|---|---|---|

| 연결재무제표 기준 | (주)지엔코 | (주)큐로트레이더스 | 관계기업 | 대여금(주3) | X |

| (주)큐로홀딩스 | 관계기업 | 담보제공(주4) | X | ||

| 큐캐피탈파트너스(주) | (주)큐로홀딩스 | 관계기업 | 대여금(주5) | X | |

| 케이파트너스(주) | 기타특수관계자 | 대여금(주6) | X | ||

| 별도재무제표 기준 | (주)지엔코 | Curo Vestis | 종속기업 | 대여금(주7) | X |

| 큐로모터스(주) | 종속기업 | 대여금, 담보제공(주8) | X | ||

| 지엔코(닝보)국제무역 유한공사 |

종속기업 | 담보제공(주9) | X | ||

| (주)큐로트레이더스 | 관계기업 | 대여금(주3) | X | ||

| (주)큐로홀딩스 | 관계기업 | 담보제공(주4) | X | ||

| 큐캐피탈파트너스(주) | (주)지엔코 | 종속기업 | 대여금(주10) | X |

| (출처: 당사 제시) |

| 주1) 2024년말 기준 당사가 신용공여를 제공하여 상법위배여부를 검토한 거래는 상기 표에 기재된 거래내용 외에는 존재하지 않습니다. |

| 주2) 상법위배여부는 당사 및 당사가 의뢰한 외부 법률자문기관의 판단일 뿐이며, 공식적인 사법기관 등의 판결을 받은 결과는 아닙니다. |

| 주3) 당사가 당사의 주요주주인 (주)크레오에스지의 특수관계인이자 당사의 관계기업인 (주)큐로트레이더스에게 2024년말 기준 258백만원을 대여하였습니다. |

| 주4) 당사가 당사의 주요주주인 (주)크레오에스지의 특수관계인이자 당사의 관계기업인 (주)큐로홀딩스를 위해 당사가 보유한 큐캐피탈파트너스(주) 보통주 63,105,000주, (주)크레오에스지 보통주 5,243,191주를 담보로 제공하였습니다. |

| 주5) 당사의 종속회사인 큐캐피탈파트너스(주)가 당사의 주요주주인 (주)크레오에스지의 특수관계인이자 당사의 관계기업인 (주)큐로홀딩스에게 2024년말 기준 13,370백만원을 대여하였습니다. |

| 주6) 당사의 종속회사인 큐캐피탈파트너스(주)가 당사의 주요주주인 (주)크레오에스지의 특수관계인인 케이파트너스(주)에게 2024년말 기준 9,304백만원을 대여하였습니다. |

| 주7) 당사가 당사의 종속회사인 Curo Vestis에게 2024년말 기준 30백만원을 대여하였습니다. |

| 주8) 당사가 당사의 종속회사인 큐로모터스(주)에게 2024년말 기준 13,200백만원 규모의 대여금을 대여하고 금융기관에 1,130백만원, JPY 764,000,000 규모의 지급보증 제공하였습니다. 또한 단기금융상품 700백만원, 문형동 건물을 담보로 제공하였습니다. |

| 주9) 당사가 당사의 종속회사인 지엔코(닝보)국제무역유한공사를 위해 단기금융상품 CNY 2,000,000을 담보로 제공하였습니다. |

| 주10) 당사의 종속회사인 큐캐피탈파트너스(주)가 당사에게 2024년말 기준 28,150백만원을 대여하였습니다. |

| [외부 법률자문기관의 검토의견서] |

|

1. 질의의 요지 귀사는 2024. 12. 31. 연결기준으로 귀사의 종속회사인 큐캐피탈파트너스㈜가 ① 귀사의 주요주주인 ㈜크레오에스지의 특수관계인인 ㈜큐로홀딩스와 ② 케이파트너스㈜에게 각 자금을 대여한 내역이 있습니다. 또한 귀사는 2024. 12. 31. 개별기준으로 ③ 귀사의 자회사인 Curo Vestis에게 자금을 대여하고, ④ 귀사의 주요주주인 ㈜크레오에스지의 특수관계인인 ㈜큐로트레이더스에 자금을 대여하며, ⑤ 귀사의 주요주주인 ㈜크레오에스지의 특수관계인 ㈜큐로홀딩스를 위해 귀사가 보유한 큐캐피탈파트너스㈜ 발행주식을 담보로 제공하고, ⑥ 귀사의 종속회사인 큐캐피탈파트너스㈜로부터 자금을 차입하고, ⑦ 귀사의 자회사인 큐로모터스㈜에게 자금을 대여하고 그 회사를 위해 담보를 제공하며, ⑧ 귀사의 자회사인 지엔코국제무역(닝보) 유한공사를 위해 담보를 제공한 내역이 있습니다. 귀사는 이러한 자금 대여나 담보 제공 거래가 상법 제542조의9에서 규정된 주요주주 등 이해관계자와의 거래금지 규정을 위반할 가능성이 있는지 여부와 횡령·배임 등에 해당될 소지가 있는지 여부에 대하여 질의하셨습니다. 귀사가 제공한 자료에 의하면 귀사의 2024. 12. 31. 연결기준으로 상법 제542조의9에 의한 신용공여가 문제될 수 있는 사안은 위 ① 및 ②에 해당하는 큐캐피탈파트너스㈜의 ㈜큐로홀딩스와 케이파트너스㈜에 대한 자금대여 거래 밖에 없는 것으로 보입니다. 2. 질의에 대한 검토 가. 관련 법리

2011년 상법 개정이 이루어지면서 상장회사 특례 규정으로 주요주주와 그 특수관계인, 감사(감사위원)와 회사간의 거래를 규제하는 구 증권거래법 제191조의19의 특례규정을 일부 개정하여 승계함으로써 상법 제542조의9가 신설되었습니다. 상법 제542조의9에서는'상장회사는 주요주주 및 그의 특수관계인에게 신용공여'(금전 등 경제적 가치가 있는 재산의 대여, 채무이행의 보증, 자금지원적 성격의 증권의 매입, 그 밖의 거래상의 신용위험에 따르는 직접적 간접적 거래로서 대통령령으로 정하는 거래)를 원칙적으로 금지하면서도 '다른 법령에서 허용하거나 그 밖에 상장회사의 경영건전성을 해칠 우려가 없는 금전 대여 등으로써 대통령령으로 정하는 신용공여'는 예외적으로 허용하고 있습니다(상법 제542조의9 제2항 제2호, 제3호). 특히 상법 제542조의9 제2항 제3호에서는‘그 밖에 상장회사의 경영건전성을 해칠 우려가 없는 금전대여 등으로서 대통령령으로 정하는 신용공여’를 신용금지의 예외로 허용하고 있고, 상법 시행령 제35조 제3항에서는 이를 구체화하여 회사의 경영상 목적을 달성하기 위하여 필요한 경우로서 법인인 주요주주 등 일정한 이해관계자를 상대로 하거나 그를 위하여 적법한 절차에 따라 이행하는 신용공여를 허용하고 있습니다. 대법원은 위 상법 특례 규정의 전신인 구 증권거래법 제191조의19 제1항이 적용되던 사안에서“영리법인인 상장법인의 업무는 그 회사의 자율에 맡기는 것이 원칙이겠지만, 상장법인은 비상장법인과는 달리 다수의 일반 투자자들이 유가증권시장이나 코스닥시장을 통하여 증권거래에 참가하고 있어 그와 같은 내부거래를 자율에만 맡길 경우 상장법인의 건전한 재정상태를 위태롭게 하고 일반 투자자들의 이익을 해할 위험이 있으므로 일정한 금전 등의 대여행위를 금지함으로써 상장법인의 건전한 경영을 도모하고 이를 통하여 일반 투자자들을 보호하려는 데 있다”고 판시하여(대법원2013. 5. 9. 선고2011도15854 판결) 상법 제542조의9의 입법취지가 상장회사의 건전한 경영을 통한 일반투자자들의 보호임을 밝히고 있습니다. (2) 업무상 배임의 요건 관련 어떠한 회사가 계열회사나 특수관계인에게 금원을 대여하거나 담보를 제공하여 손해가 발생할 수 있을 때 문제될 수 있는 것은 해당 회사의 경영진의 업무상 배임 성립 여부입니다. 업무상 배임죄는 타인의 사무를 처리하는 자가 그 임무에 위배하는 행위로써 재산상 이익을 취득하거나 제3자로 하여금 이를 취득하게 하여 본인에게 손해를 가함으로써 성립합니다(형법 제355조 제2항, 제356조 참조). 즉 배임죄가 성립하기 위해서는 ① 타인의 사무를 처리하는 자이어야 하고, ② 임무 위배(배임)행위에 의하여, ③ 본인(회사)에 재산상 손해를 가하고 ④ 자신 또는 제3자의 이득을 취하며, ⑤ 이에 대한 주관적인 인식 또는 인용(불법영득의사)의 존재라는 요건이 모두 충족되어야 합니다. 법원은 업무상 배임에서 그 ‘임무에 위배하는 행위’는 사무의 내용, 성질 등 구체적 상황에 비추어 법률의 규정, 계약의 내용 혹은 신의칙상 당연히 할 것으로 기대되는 행위를 하지 않거나 당연히 하지 않아야 할 것으로 기대되는 행위를 함으로써 본인과 사이의 신임 관계를 저버리는 일체의 행위를 포함하는 것으로 보고 있습니다(대법원2004. 6. 24. 선고2004도520 판결, 대법원2014. 7. 10. 선고2013도10516 판결 등 참조). 나. 큐캐피탈파트너스㈜의 ㈜큐로홀딩스에 대한 대여 관련 (1) 이해관계자 해당 여부 여부 큐캐피탈파트너스㈜는2024. 12. 31. 기준 귀사가 39.16%의 지분율을 보유하고 있는 귀사의 종속회사로 여신전문금융업법에 의한 신기술사업금융업 및 자본시장법에 따른 사모투자합자회사 운용을 주요 사업으로 영위하고 있는‘여신전문금융회사’이며, 코스닥시장 상장회사입니다. ㈜큐로홀딩스는 큐캐피탈파트너스㈜의 최대주주인 귀사와 동일한 기업집단 내에서 계열회사 관계에 있어 귀사의 주요주주인 ㈜크레오에스지의 특수관계인으로 이해관계자에 해당됩니다. (2) 상법 제542조의9 제2항 제2호에 의해 허용되는 신용공여인지 여부 상법 제542조의9 제1항에서는 상장회사는 주요주주나 그의 특수관계인 등 특정 이해관계자를 상대방으로 하거나 그를 위하여 신용공여를 하여서는 아니된다고 규정하면서 제2항에서는 동조 제1항에도 불구하고 일정한 경우에는 신용공여를 허용하고 있습니다. 이 때 상법 제542조의9 제2항 제2호에서는 "다른 법령에서 허용하는 신용공여"를 신용공여 금지의 예외로 정하고 있습니다. 한편, 여신전문금융업법 제49조의2 제1항에서는 여신전문금융회사가 그의 대주주(여신전문금융업법 시행령 제19조의2 제1항에서 정하는 대주주의 특수관계인을 포함함)에게 제공할 수 있는 신용공여의 합계액은 그 여신전문금융회사의 자기자본의 100분의 50을 넘을 수 없도록 하고 있으며, 그 신용공여에 관한 단일거래금액이 자기자본의 1만분의 10에 해당하는 금액과 10억원 중 적은 금액 이상의 신용공여를 하려는 경우에는 사전에 재적이사 전원의 찬성에 의한 이사회 결의를 하도록 하고 있습니다. 아울러 해당 여신전문금융회사는 대주주 및 그의 특수관계인에게 이러한 신용공여를 한 경우에는 그 사실을 금융위원회에 지체없이 보고하고 인터넷 홈페이지 등을 이용하여 공시하여야 하는 등 여신전문금융업법에 의한 대주주 및 그 특수관계인에 대한 신용공여에 있어 일정한 제한이 있고 이에 반하지 않는다면 그 신용공여가 허용된다고 볼 수 있습니다. 또한 큐캐피탈파트너스㈜는 여신전문금융회사로 여신전문금융업법 제46조 제1항 각호에 의해 여신전문금융업, 매출채권의 양수·관리·회수 업무, 대출(어음할인 포함) 업무 등을 영위할 수 있는바, 이러한 여신전문금융회사의 업무 특성과 여신전문금융업법에 의한 대주주 및 특수관계인의 신용공여에 있어 일정한 통제장치 등을 규정한 점을 고려할 때, 여신전문금융업법에 의한 대주주 등의 신용공여에 관한 규정은 상법 제542조의9 제2항 제2호에 의해“다른 법령에서 허용하는 신용공여”에 해당된다고 할 것입니다. 앞서 말씀드린 바와 같이 큐캐피탈파트너스㈜는 여신전문금융업법의 적용을 받는 여신전문금융회사이고, ㈜큐로홀딩스는 큐캐피탈파트너스㈜의 최대주주인 귀사의 특수관계인입니다. 그리고 큐캐피탈파트너스㈜는2024. 12. 31. 기준 자기자본이 약 금138,094백만원이기 때문에 그 자기자본의 50% 이내인 한도 내에서 ㈜큐로홀딩스에게 13,370백만원을 대여하는 것은 여신전문금융업법에 의해 허용하는 신용공여라 할 수 있어 상법 제542조의9 제2항 제2호에 의해 허용된다고 볼 것입니다. 아울러 큐캐피탈파트너스㈜는 자금대여 과정에서 사전에 이사회 승인 결의를 얻었고, 그 이사회에서는 재적 이사 전원의 동의가 있었으며, 이사회 결의와 신용공여에 관한 사항을 금융감독원에 대주주 신용공여 보고를 하고 큐캐피탈파트너스㈜ 홈페이지 상에 공시도 이행하여 여신전문금융업법의 절차를 모두 이행하였는바, 해당 법령에 따른 규정을 준수한 적법한 신용공여 거래라고 할 것이어서 상법 제542조의9에 위반된다고 보기 어렵습니다. 특히 여신전문금융업법에서는 여신전문금융회사가 대주주 및 대주주의 특수관계인에게 신용공여를 함에 있어 자기자본의 50%를 넘을 수 없도록 하여 그 한도를 명시하고 있고, 사전에 재적이사 전원의 찬성에 의한 이사회 결의를 거치도록 하고 있고 금융위원회의 보고와 공시 등을 거치도록 하여 내부적인 통제와 절차적 적법성을 요구하고 있는바, 이는 상법 제542조의9 제1항의 요건보다 더욱 가중되는 것이고 상법 제542조의9 제2항 제2호에 의해‘다른 법령에서 허용하는 신용공여’에 해당하여 주요주주 등 이해관계자에 대한 신용공여라 하더라도 허용되는 거래라고 보아야 할 것입니다. (3) 횡령ㆍ배임에 해당되는지 여부 법원은 회사의 이사 등이 타인에게 회사자금을 대여함에 있어 타인이 이미 채무변제능력을 상실하여 그에게 자금을 대여할 경우 회사에 손해가 발생하리라는 정을 충분히 알면서 이에 나아갔거나, 충분한 담보를 제공받는 등 상당하고도 합리적인 채권회수조치를 취하지 아니한 채 만연히 대여해 주었다면, 그와 같은 자금 대여는 타인에게 이익을 얻게 하고 회사에 손해를 가하는 행위로서 회사에 대하여 배임행위가 될 수 있다고 판단하고 있습니다(대법원2017. 11. 9. 선고2015도12633 판결 등). 그러나 한편으로 법원은 "기업의 경영에는 원천적으로 위험이 내재하여 있어서 경영자가 개인적인 이익을 취할 의도 없이 가능한 범위 내에서 수집된 정보를 바탕으로 기업의 이익을 위한다는 생각으로 신중하게 결정을 내렸더라도 예측이 빗나가 기업에 손해가 발생하는 경우가 있으므로, 이러한 경우에까지 고의에 관한 해석기준을 완화하여 업무상배임죄의 형사책임을 물을 수 없다. 여기서 경영상의 판단을 이유로 배임죄의 고의를 인정할 수 있는지는 문제된 경영상의 판단에 이르게 된 경위와 동기, 판단대상인 사업의 내용, 기업이 처한 경제적 상황, 손실발생의 개연성과 이익획득의 개연성 등 제반 사정에 비추어 자기 또는 제3자가 재산상 이익을 취득한다는 인식과 본인에게 손해를 가한다는 인식하의 의도적 행위임이 인정되는 경우인지에 따라 개별적으로 판단하여야 한다"고 판시하여(대법원 2017. 11. 9. 선고 2015도12633 판결 등) 기업의 경영에 있어 경영판단을 충분히 존중하여야 한다고 보고 있고, 설령 "계열회사 사이의 지원행위라 하더라도 합리적인 경영판단의 재량 범위 내에서 행하여진 것이라면 본인에게 손해를 가한다는 인식하의 의도적 행위라고 인정하기 어렵다"고 판시하여 업무상 배임죄가 성립하지 않는다고 판단하였습니다. 그런데, 큐캐피탈파트너스㈜가 자신의 주요주주인 귀사의 특수관계인인 ㈜큐로홀딩스에 자금을 대여한 것은 ㈜큐로홀딩스의 사업운영을 위한 운영자금으로 사용되기 위한 것이어서 귀사를 포함한 기업집단의 공동의 경영상 이익이라는 정당한 목적이 있다고 볼 수 있고, ㈜큐로홀딩스의 2024. 12. 31. 기준 자산총액이 약 701억원이고 연간 매출액이 약 578억 원이어서 큐캐피탈파트너스㈜에서 자금을 대여하더라도 그 회수가 어려울 정도로 이미 변제능력이 상실되었다거나 재무구조상 대여금 회수가 불가능하다고 볼 수 없으며, 자금을 대여할 경우 손해가 발생한다고 볼 합리적이고 명확한 사유가 존재하지도 않습니다. 더욱이 큐캐피탈파트너스㈜는 ㈜큐로홀딩스에 자금을 대여할 당시 내부적으로 이사회 결의를 거치고 금융위원회에 보고하거나 공시 등 절차적인 사항을 준수하여 절차적 위반이 있다고 볼 수 없고, 그 대여를 시행하면서 ㈜큐로홀딩스가 보유하고 있는 ㈜크레오에스지 및 ㈜일본정밀 발행 주식, ㈜크레오에스지가 보유하고 있는 귀사 발행 주식, 부동산을 담보로 제공받았을 뿐만 아니라 그 담보비율이 대여금의 약 110% 상당이며, 담보비율이 7거래일 연속 100% 미만으로 하락할 경우 110%까지 보충하거나 110%에 미달하는 금액을 상환하도록 하고 있어 채권 회수를 위한 충분한 조치를 취하였다고 볼 수 있습니다. 이러한 제반 사정을 고려하면 큐캐피탈파트너스㈜에서 ㈜큐로홀딩스에 운영자금을 대여하였다 하더라도 ㈜큐로홀딩스의 자산 상태나 재무 구조상 이미 채무 변제능력을 상실하였다고 단정할 수 없으며, 기업집단 공동의 이익과 경영상 이익을 위해 자금 대여가 필요할 수도 있고, 큐캐피탈파트너스㈜ 입장에서 채권 회수를 위한 충분한 담보를 제공받고 담보비율이 하락하면 즉시 담보물 보충 조건을 그 대여의 조건으로 약정하고 있으며, 대여를 통한 이율이 약 연 10% 이상으로 책정되어 있어 해당 자금을 운용하여 이익을 얻을 수 있고 손해 발생 가능성이 상당히 낮다고 볼 수 있는바, 해당 금원 대여 행위가 배임에 해당된다고 볼 수 없습니다. 다. 큐캐피탈파트너스㈜의 케이파트너스㈜에 대한 대여 관련 (1) 이해관계자 해당 여부 케이파트너스㈜는 큐캐피탈파트너스㈜의 최대주주인 귀사와 동일한 기업집단 내에서 계열회사 관계에 있어 주요주주인 ㈜크레오에스지의 특수관계인으로 이해관계자에 해당됩니다. (2) 상법 제542조의9 제2항 제2호에 의해 허용되는 신용공여인지 여부 앞서 살펴본 바와 같이 상법 제542조의9 제2항 제2호에서는 '다른 법령에서 허용하는 신용공여'를 신용공여 금지의 예외로 규정하여 허용하고 있고, 여신전문금융업법 제49조의2 제1항에서는 여신전문금융회사가 대주주 또는 최대주주의 특수관계인에 대해 자기자본의 50% 한도 내에서 신용공여를 할 수 있는 것으로 규정하고 있습니다. 큐캐피탈파트너스㈜는 2024. 12. 31. 기준 자기자본이 약 금 138,094백만원이기 때문에 그 자기자본의 50% 이내인 한도 내에서 케이파트너스㈜에게 9,304백만원을 대여하는 것은 여신전문금융업법에 의해 허용하는 신용공여라 할 수 있어 상법 제542조의9 제2항 제2호에 의해 허용된다고 할 것입니다. 아울러 앞서 살펴본 ㈜큐로홀딩스에 대한 대여 건과 마찬가지로 큐캐피탈파트너스㈜는 이러한 신용공여를 하기 이전에 이사회 결의를 거치면서 재적이사 전원의 찬성으로 의결하여 그 내부적 승인을 얻었고, 금융감독원에 대한 대주주 신용공여 보고 및 공시 등의 절차도 이행하여 절차적인 요건도 구비한 것으로 보입니다. 따라서 해당 신용공여 거래는 여신전문금융업법에 의해 허용되는 거래로 상법 제542조의9에 위반되지 않는다고 할 것입니다. 한편, 상법 제542조의9 제2항에서는 동조 제1항에도 불구하고 일정한 경우에는 신용공여를 허용하고 있는데, 여기서 상법 제542조의9 제2항 제3호에서는“그 밖에 상장회사의 경영건전성을 해할 우려가 없는 금전대여 등으로서 대통령령으로 정하는 신용공여”라고 하고 있고 상법 시행령 제35조 제3항에서는 이를 구체화하여 상법 제542조의9 제2항 제3호의 신용공여는 회사의 경영상 목적을 달성하기 위하여 필요한 경우로서 일정한 이해관계자를 상대로 하거나 그를 위하여 적법한 절차에 따라 이행하는 신용공여를 예외적으로 허용하고 있습니다. 반면 상법 제542조의9 제2항 제2호에서는 허용되는 신용공여로“다른 법령에서 허용하는 신용공여”라고만 규정하고 있을 뿐 경영상 목적 달성을 그 요건으로 하고 있지 않습니다. 따라서 여신전문금융회사인 큐캐피탈파트너스㈜가 여신전문금융업법에 의해 대여를 함에 있어 경영상 목적 달성 여부가 상법 제542조의9 제2항에 의한 허용되는 신용공여를 판단함에 있어 별도 요건이 된다고 보기 어렵습니다. 설령 이 부분이 요건이 된다 하더라도 큐캐피탈파트너스㈜는 케이파트너스㈜의 운영자금을 대여한 것이고, 이를 통해 귀사 기업집단에 속한 계열회사들의 공동이익을 도모할 수 있으며 케이파트너스㈜가 귀사 기업집단에 대한 투자유치나 경영자문 등 상당한 기여를 하고 있어 기업집단 공동의 시너지 효과도 얻을 수 있는바, 자금 대여가 경영상 목적 달성에도 부합한다고 볼 수 있습니다. (3) 횡령ㆍ배임에 해당되는지 여부 앞서 살펴본 바와 같이 법원은 회사의 자금을 계열회사에 대여하였다고 하여 무조건 배임에 해당한다고 보고 있지 않으며, 채무변제능력의 상실 여부, 손해 발생 가능성을 충분히 알고 대여하였는지 여부, 담보 확보 여부, 채권회수를 위한 조치 여부 등을 고려하여 판단하고 있습니다. 그런데, 2024. 12. 31. 기준 케이파트너스㈜의 자산 총액이 약 214억원이어서 재무구조상 채무변제능력이 상실된 상황이라고 볼 수 없으며, 케이파트너스㈜가 보유하고 있는 ㈜크레오에스지, ㈜큐로홀딩스, 귀사 발행주식을 담보로 제공받고 있을 뿐만 아니라 그 담보비율이 대여금의 약 110% 상당이며, 담보비율이 7거래일 연속 100% 미만으로 하락할 경우 110%까지 보충하거나 110%에 미달하는 금액을 상환하도록 하고 있어 채권 회수를 위한 충분한 조치를 취하였다고 볼 수 있습니다. 이러한 제반 사정을 고려하면 큐캐피탈파트너스㈜에서 케이파트너스㈜에 운영자금을 대여하였다 하더라도 케이파트너스㈜의 자산 상태나 재무 구조상 이미 채무 변제능력을 상실하였다고 단정할 수 없으며, 기업집단 공동의 이익과 경영상 이익을 위해 자금 대여가 필요할 수도 있고, 큐캐피탈파트너스㈜ 입장에서 채권 회수를 위한 충분한 담보를 제공받고 담보비율이 하락하면 즉시 담보물 보충 조건을 그 대여의 조건으로 약정하고 있으며, 대여를 통해 자금 자금 운용에 따른 이익을 얻을 수 있고 손해 발생 가능성이 상당히 낮다고 볼 수 있으며, 내부적으로 이사회 결의 등 절차적인 요건도 준수하였는바, 해당 금원 대여 행위가 배임에 해당된다고 볼 수 없습니다. 라. Curo Vestis에 대한 대여 관련 (1) 이해관계자 해당 여부 Curo Vestis는 의류 등의 판매 등을 주요 사업으로 영위하는 법인으로, 귀사가 100% 지분을 보유하고 있는 귀사의 자회사입니다. Curo Vestis는 귀사와 동일한 기업집단 내에서 계열회사 관계에 있어 주요주주인 ㈜크레오에스지의 특수관계인으로 이해관계자에 해당된다고 볼 수 있습니다. (2) 상법 제542조의9 제2항 제3호에 의해 허용되는 신용공여인지 여부 귀사가 제공한 자료에 의하면, 귀사는 2024. 12. 31. 기준 Curo Vestis에게 29백만원을 대여하였습니다. 상법 제542조의9 제1항에 의해 상장회사는 주요주주나 그의 특수관계인 등 특정 이해관계자를 상대방으로 하거나 그를 위하여 신용공여를 하여서는 아니된다고 규정하면서 제2항에서는 동조 제1항에도 불구하고 일정한 경우에는 신용공여를 허용하고 있습니다. 이 때 상법 제542조의9 제2항 제3호에서는 상장회사의 경영건전성을 해칠 우려가 없는 금전대여 등으로서 대통령령으로 정하는 신용공여를 신용공여 금지의 예외로 정하고 있고, 상법 시행령 제35조 제3항에서는 회사의 경영상 목적을 달성하기 위하여 필요한 경우로서 일정한 이해관계자를 상대로 하거나 그를 위하여 적법한 절차에 따라 이행하는 신용공여를 예외적으로 허용하고 있습니다. 여기서 경영상 목적을 위한 신용공여의 상대방으로 상법 시행령 제35조 제3항에서는 ① 법인인 주요주주, ② 법인인 주요주주의 특수관계인 중 회사(자회사 포함)의 출자지분과 해당 법인인 주요주주의 출자지분을 합한 것이 개인인 주요주주의 출자지분과 그의 특수관계인(해당 회사 및 자회사는 제외)의 출자지분을 합한 것보다 큰 법인, ③ 개인인 주요주주의 특수관계인 중 회사(자회사를 포함함)의 출자지분과 상법 시행령 제35조 제3항 제1호 및 제2호에 따른 법인의 출자지분을 합한 것이 개인인 주요주주의 출자지분과 그의 특수관계인(해당 회사 및 자회사는 제외함)의 출자지분을 합한 것보다 큰 법인을 규정하고 있습니다. 이러한 규정에 의할 때, Curo Vestis의 경우, 귀사의 지분이 100%로 최대주주이고, 개인인 주주는 없어 상법 시행령 제35조 제3항 제2호에 해당하는 이해관계자라고 볼 수 있습니다. 아울러 Curo Vestis는 귀사의 자회사로 Curo Vestis의 원활한 운영 및 수익 증대를 위해 신용공여를 할 필요성이 있고, Curo Vestis의 이익이나 가치가 증대되면 귀사의 사업적 이익이 증대될 수 있으며, 주식가치가 증대될 수 있으므로, 그 거래의 필요성이 인정된다고 볼 수 있으며, 거래조건 또한 적정하다고 볼 수 있어 귀사의 경영상 목적을 달성하기 위하여 필요한 경우라고 볼 수 있습니다. 나아가 귀사의 해당 대여금액이 29백만원이어서 귀사의 자산규모에 비해 과도하지 않고, 경영건전성을 해칠 우려가 있다고 볼 수 없으며, 대여 당시에 귀사의 이사회 결의가 이루어지고 경영적인 판단에 의해 대여가 이루어졌다고 볼 수 있어 적법한 절차에 따라 이루어졌다고 볼 수 있습니다. 따라서 귀사가 Curo Vestis에 대하여 자금을 대여하였다 하더라도 귀사의 경영건전성을 해칠 우려가 없는 금전대여에 해당될 가능성이 높고 경영상 목적 달성을 위해 필요하다고 볼 수 있어 상법 제542조의9 제2항 제3호에 의해 허용되는 신용공여로 보이고 위 법령을 위반하였다고 볼 수 없습니다. (3) 횡령ㆍ배임에 해당되는지 여부 귀사는 Curo Vestis의 최대주주로서 Curo Vestis의 정상적인 운영을 통해 수익을 확보할 수 있는 관계이고, 금원을 대여할 당시 귀사에 손해를 야기한다고 볼 수 없고 내부의 이사회 결의를 거치는 등 절차적인 정당성도 확보하였다고 볼 수 있어 해당 금원 대여 행위가 업무상 배임에 해당한다고 볼 수 없습니다. 마. ㈜큐로트레이더스에 대한 대여 관련 (1) 이해관계자 해당 여부 ㈜큐로트레이더스는 커피유통업 등의 사업을 운영하는 회사로, ㈜큐로홀딩스가 94.1%의 지분을 보유하고 있고, 귀사가 2.34%의 지분을 보유하고 있는 귀사의 계열회사입니다. ㈜큐로트레이더스는 귀사와 동일한 기업집단 내에서 계열회사 관계에 있어 주요주주인 ㈜크레오에스지의 특수관계인으로 이해관계자에 해당됩니다. (2) 상법 제542조의9 제2항 제3호에 의해 허용되는 신용공여인지 여부 귀사가 제공한 자료에 의하면 귀사는 ㈜큐로트레이더스의 재무구조 개선과 운영자금 확보를 위해258백만원을 대여하였습니다. 위3개 법인이100% 지분을 보유하고 있고 별도로 개인인 주요주주가 존재하지 않기 때문에 상법 시행령 제35조 제3항 제2호에 의해 경영상 목적을 위한 신용공여의 상대방에 해당된다고 할 것입니다. 나아가 귀사가 소속된 기업집단의 출자 구조상 계열회사에 지원을 한다 하여도 기업집단에 속하는 계열회사들의 공동이익을 도모하기 위한 것으로 귀사에 손해가 발생한다고 보기 어렵고, 귀사의 자금 대여로 인하여 ㈜큐로트레이더스의 재무구조가 개선되고 운영이익이 증대된다면 귀사의 공동이익을 추구할 수 있어 실질적인 이익이 있다고 볼 수 있습니다. 법원도 계열회사 사이의 지원행위가 합리적인 경영판단의 재량 범위 내에서 행하여진 것이라고 인정된다면 이러한 행위는 본인에게 손해를 가한다는 인식하의 의도적 행위라고 인정하기 어렵다고 판시하고 있는바(대법원2017. 11. 9. 선고2015도12633 판결), 귀사가 자금을 대여하는 거래는 회사의 경영상 목적을 달성하기 위해 필요하다고 볼 수 있고, ㈜큐로트레이더스의 가치 상승과 경영상 이익이 종국적으로 귀사의 이익에 귀결된다는 점에 비추어 해당 담보 제공 거래가 귀사의 경영건전성을 해칠 우려가 없다고 보입니다. 아울러 귀사의 신용공여 거래와 관련하여 내부 이사회 결의를 거쳐 적법한 절차를 거쳐 해당 거래를 진행하였고, ㈜큐로트레이더스는 그 회사의 주요주주인 ㈜큐로홀딩스와 회사의 출자지분만 존재하고 별도의 개인 주주가 없기 때문에 경영상 목적을 위한 신용공여의 상대방으로도 위법이 있다고 보기 어렵습니다. 따라서 귀사가 ㈜큐로트레이더스에 대한 신용공여 거래는 상법 제542조의9 제2항 제3호에 의해 허용되는 신용공여로 보이고 위 법령을 위반하였다고 단정하기 어렵습니다. (3) 횡령ㆍ배임에 해당되는지 여부 업무상배임이 성립하기 위해서는 임무 위배 행위 이외에 회사에 손해를 끼치려는 고의와 불법영득의사가 존재하여야 하는데, 기업의 경영에는 원천적으로 위험이 내재하고 있어서 경영자가 아무런 개인적 이익을 취할 의도 없이 선의에 기하여 가능한 범위 내에서 수집된 정보를 바탕으로 기업의 이익에 합치된다는 믿음을 가지고 신중하게 결정을 내린다 하더라도 그 예측이 빗나가 기업에 손해가 발생하는 경우가 있을 수 있으므로, 이러한 경우까지 고의에 관한 해석기준을 완화하여 업무상배임죄의 형사책임을 묻는다면 이는 죄형법정주의의 원칙에 위배됨은 물론이고 정책적인 차원에서 보아도 영업이익의 원천인 기업가 정신을 위축시키는 결과를 낳게 되어 당해 기업뿐 아니라 사회적으로도 큰 손실이 되므로 경영상 판단이 합리적이라면 배임의 고의를 인정할 수 없다는 것이 법원의 입장입니다(대법원2014. 11. 27. 선고2013도2858 판결 등). 귀사와 ㈜큐로트레이더스는 공동의 이익과 시너지 효과를 추구하는 관계에 있고, 귀사도 ㈜큐로트레이더스의 주주로서 ㈜큐로트레이더스의 이익의 증대가 귀사의 이익 증대로 귀결되는 관계에 있어 신용공여의 필요성이 있다고 볼 수 있습니다. 또한, 귀사가 ㈜큐로트레이더스에 자금을 대여할 당시 ㈜큐로트레이더스의 자력이나 재무구조 등에 비추어 자금을 대여하더라도 회수하기 어렵다고 판단할 수 없고, 내부적으로 이사회 결의도 거치면서 합리적인 절차를 거쳤으며, 이를 통해 귀사에 손해가 발생하거나 부당한 이익을 제공하려는 의사가 있다고 볼 수 없어 해당 금원 대여 행위가 배임에 해당된다고 볼 수는 없습니다. 바. ㈜큐로홀딩스를 위한 담보제공 관련 (1) 이해관계자 해당 여부 귀사는 ㈜큐로홀딩스가 2022. 4. 15. 제17회차 사모전환사채를 발행하여 해당 전환사채를 시너지ESG1호 신기술투자조합이 인수할 때, ㈜큐로홀딩스를 위하여 귀사가 보유하고 있는 큐캐피탈파트너스㈜ 발행 주식 63,105,000주를 담보로 제공하였습니다. ㈜큐로홀딩스는 귀사의 최대주주인 ㈜크레오에스지의 최대주주로, 귀사의 주요주주인 ㈜크레오에스지의 특수관계인에 해당하며, 상법 제542조의9 제1항 제1호에 의한 이해관계자에 해당됩니다. (2) 상법 제542조의9 제2항 제3호에 의해 허용되는 신용공여인지 여부 ㈜큐로홀딩스는 귀사와 귀사의 종속회사인 큐캐피탈파트너스㈜가 각각 8.39%, 3.7%의 지분을 보유하고 있고, 귀사의 최대주주인 ㈜크레오에스지의 최대주주이면서, ㈜크레오에스지가 ㈜큐로홀딩스의 지분 7.74%를 보유하고 있어 귀사와 ㈜큐로홀딩스는 자본과 영업 등 실체적인 측면에서 결합되어 공동이익과 시너지 효과를 추구하는 관계에 있다고 볼 수 있습니다. 또한 ㈜큐로홀딩스는 위 회사들이 주요 지분을 보유하고 있고, 케이파트너스㈜가 최대주주이며, 기타 개인인 주요주주의 비율이 위 법인 주주보다 많지 않아 상법 시행령 제35조 제3항 제2호에 의해 경영상 목적을 위한 신용공여의 상대방이 된다고 볼 수 있습니다. 나아가 귀사가 계열회사인 ㈜큐로홀딩스를 위해 담보를 제공하는 거래를 한다 하여도 기업집단에 속하는 계열회사들의 공동이익을 도모하기 위한 것으로 귀사에 손해가 발생한다고 보기 어렵고, 실제 귀사가 보유 주식을 담보로 제공한다 하더라도 ㈜큐로홀딩스의 재무상황이나 영업실적 등을 고려할 때 담보권의 실행가능성이 낮다고 볼 수 있어 귀사에 실질적인 부담이나 위험이 있다고 보기 어려우며, 그와 같은 담보 제공으로 인하여 귀사의 공동 이익을 추구할 수 있어 적절한 보상과 실질적인 이익이 있다고 볼 수 있습니다. 또한 귀사는 담보를 제공하는 거래와 관련하여 내부 이사회 결의를 거쳐 적법한 절차를 거쳐 해당 거래를 진행하였고, 귀사에 일방적으로 불리한 거래라고 보기 어려우며, 공동의 이익 추구를 위한 경영상 필요가 존재한다고 볼 수 있어 해당 담보를 제공하는 거래는 상법 제542조의9 제2항 제3호에 의해 허용되는 신용공여로 보이고 위 법령을 위반하였다고 단정하기 어렵습니다. (3) 횡령ㆍ배임에 해당되는지 여부 앞서 살펴본 바와 같이 업무상 배임이나 횡령이 성립하기 위해서는 임무 위배 행위 이외에 회사에 손해를 끼치려는 고의와 불법영득의사가 존재하여야 하는데, 기업의 경영에는 원천적으로 위험이 내재하고 있어서 경영자가 개인적인 이익 추구가 아니라 정당한 경영상 판단에 기해 행위를 한 경우에는 이러한 고의가 인정될 수 없습니다. 귀사와 ㈜큐로홀딩스는 공동의 이익과 시너지 효과를 추구하는 관계에 있다고 볼 수 있으며, 귀사가 보유하고 있는 주식을 담보로 제공한다 하더라도 실제 귀사에 손해가 발생할 가능성이 낮아 보이고 오히려 귀사의 공동이익을 위해 담보를 제공할 필요성이 있다고 볼 수도 있으므로, 단지 담보를 제공하였다는 이유만으로 귀사의 임원에게 귀사에 대한 손해를 가할 인식이 있다고 볼 수 없어 배임이 성립한다고 보기는 어렵다고 판단됩니다. 사. 큐캐피탈파트너스㈜의 귀사에 대한 자금 대여 관련 (1) 이해관계자 해당 여부 큐캐피탈파트너스㈜는 귀사의 종속회사로, 귀사와 동일한 기업집단 내에서 계열회사 관계에 있어 주요주주인 ㈜크레오에스지의 특수관계인으로 이해관계자에 해당된다고 할 것입니다. (2) 상법 제542조의9 제2항 제2호에 의해 허용되는 신용공여인지 여부 귀사가 제공한 자료에 의하면, 큐캐피탈파트너스㈜는 2024. 12. 31. 기준 귀사에게 대여한 금액이 28,150백만원이라고 합니다. 앞서 살펴본 바와 같이 상법 제542조의9 제2항 제2호에서는‘다른 법령에서 허용하는 신용공여’를 신용공여 금지의 예외로 규정하여 허용하고 있고, 여신전문금융업법 제49조의2 제1항에서는 여신전문금융회사가 대주주 또는 최대주주의 특수관계인에 대해 자기자본의 50% 한도 내에서 신용공여를 할 수 있는 것으로 규정하고 있습니다. 큐캐피탈파트너스㈜는 2024. 12. 31. 기준 자기자본이 약 금 138,094백만원이기 때문에 그 자기자본의 50% 이내인 한도 내에서 귀사에게 28,150백만원을 대여하는 것은 여신전문금융업법에 의해 허용하는 신용공여라 할 수 있어 상법 제542조의9 제2항 제2호에 의해 허용된다고 볼 수 있습니다. (3) 횡령ㆍ배임에 해당되는지 여부 큐캐피탈파트너스㈜가 귀사에게 자금을 대여할 당시 귀사의 자력이나 재무구조 등에 비추어 자금을 대여하더라도 회수하기 어렵다고 판단할 수 없고, 내부적으로 이사회 결의도 거치면서 합리적인 절차를 거쳤으며, 큐캐피탈파트너스㈜가 자금을 대여하면서 귀사로부터 부동산 내지 보유 주식의 담보도 제공받아 그 손해 발생 가능성이 거의 없는바, 금원 대여 자체만으로 배임에 해당된다고 볼 수 없으며, 정상적인 경영판단에 의한 행위라고 할 것입니다. 아. 큐로모터스㈜에 대한 자금 대여 및 담보제공 관련 (1) 이해관계자 해당 여부 큐로모터스㈜는 자동차부품 판매업, 자동차 수출입업 등을 영위하고 있는 회사로, 귀사가 100%의 지분을 보유하고 있는 귀사의 자회사입니다. 큐로모터스㈜는 귀사와 동일한 기업집단 내에서 계열회사 관계에 있어 주요주주인 ㈜크레오에스지의 특수관계인으로 이해관계자에 해당된다고 볼 수 있습니다. (2) 상법 제542조의9 제2항 제3호에 의해 허용되는 신용공여인지 여부 귀사가 제공한 자료에 의하면, 귀사는 2024. 12. 31. 기준 큐로모터스㈜에 대해 ① 13,200백만원의 자금을 대여하고, ② 큐로모터스㈜의 은행 차입금 10억원에 대하여 귀사가 보유하고 있는 부동산(제2물류센터, 채권최고액 3억 6천만원)과 예금 7억원을 담보로 제공하였다고 합니다. 큐로모터스㈜의 경우, 귀사의 지분이 100%로 최대주주이고, 개인인 주주는 없어 상법 시행령 제35조 제3항 제2호에 해당하는 이해관계자라고 볼 수 있습니다. 아울러 큐로모터스㈜는 귀사의 자회사로 큐로모터스㈜의 원활한 운영 및 수익 증대를 위해 신용공여를 할 필요성이 있고, 큐로모터스㈜의 이익이나 가치가 증대되면 귀사의 사업적 이익이 증대될 수 있으며, 주식가치가 증대될 수 있으므로, 그 거래의 필요성이 인정된다고 볼 수 있으며, 거래조건 또한 적정하다고 볼 수 있어 귀사의 경영상 목적을 달성하기 위하여 필요한 경우라고 볼 수 있습니다. 나아가 신용공여 거래 당시 귀사의 이사회 결의가 이루어지고 경영적인 판단에 의해 대여나 담보제공 거래가 이루어졌다고 볼 수 있어 적법한 절차에 따라 이루어진 것이며, 해당 신용공여 거래는 경영상 목적 달성을 위해 필요하다고 볼 수 있어 상법 제542조의9 제2항 제3호에 의해 허용되는 신용공여로 보이고 위 법령을 위반하였다고 볼 수 없습니다. (3) 횡령ㆍ배임에 해당되는지 여부 큐로모터스㈜는 귀사의 자회사로서 큐로모터스㈜의 이익이 종국적으로 귀사의 이익으로 귀결되고 큐로모터스㈜의 현금흐름 개선과 운영자금 확보를 위해 자금을 대여하거나 담보 제공할 경영상 필요성이 존재하며, 자금 대여나 담보 제공 시점에 그 회수가 불가능하거나 담보가 실행될 가능성이 높다고 볼 수 없습니다. 또한 귀사 내부적으로도 이사회와 같은 적법한 절차를 거쳐 대여와 담보제공 거래를 한 것이고 정상적인 경영판단에 해당된다고 볼 수 있어 배임이나 횡령에 해당된다고 보기는 어렵다고 할 것입니다. 자. 지엔코국제무역(닝보) 유한공사에 대한 담보제공 관련 지엔코국제무역(닝보) 유한공사는 국제무역, 중계무역, 의류 및 면제품 판매 등을 주요 사업으로 영위하는 회사로, 귀사가 그 지분 100%를 보유하고 있는 귀사의 자회사입니다. 지엔코국제무역(닝보) 유한공사는 귀사와 동일한 기업집단 내에서 계열회사 관계에 있어 주요주주인 ㈜크레오에스지의 특수관계인으로 이해관계자에 해당됩니다. (2) 상법 제542조의9 제2항 제3호에 의해 허용되는 신용공여인지 여부 귀사가 제공한 자료에 의하면 귀사는 2024. 12. 31. 기준 지엔코국제무역(닝보) 유한공사에 대해 은행 차입금 중국화 2백만 위안에 대하여 귀사가 보유하고 있는 해당 금액에 상응하는 예금을 담보로 제공하였다고 합니다. 지엔코국제무역(닝보) 유한공사의 경우, 귀사의 지분이 100%로 최대주주이고, 개인인 주주는 없어 상법 시행령 제35조 제3항 제2호에 해당하는 이해관계자라고 볼 수 있습니다. 아울러 지엔코국제무역(닝보) 유한공사는 귀사의 자회사로 그 원활한 운영 및 수익 증대를 위해 신용공여를 할 필요성이 있고, 지엔코국제무역(닝보) 유한공사의 이익이나 가치가 증대되면 귀사의 사업적 이익이 증대될 수 있으며, 주식가치가 증대될 수 있으므로, 그 거래의 필요성이 인정된다고 볼 수 있으며, 거래조건 또한 적정하다고 볼 수 있어 귀사의 경영상 목적을 달성하기 위하여 필요한 경우라고 볼 수 있습니다. 나아가 신용공여 거래 당시 귀사의 이사회 결의가 이루어지고 경영적인 판단에 의해 담보제공 거래가 이루어졌다고 볼 수 있어 적법한 절차에 따라 이루어진 것이며, 해당 신용공여 거래는 경영상 목적 달성을 위해 필요하다고 볼 수 있어 상법 제542조의9 제2항 제3호에 의해 허용되는 신용공여로 보이고 위 법령을 위반하였다고 볼 수 없습니다. (3) 횡령ㆍ배임에 해당되는지 여부 귀사는 의류 제조 및 판매 등을 주요 사업으로 영위하고 있으며, 중국 시장의 개척과 판로 확대를 위해 지엔코국제무역(닝보) 유한공사와 공동의 사업적 이해관계를 갖고 있다고 볼 수 있습니다. 아울러 지엔코국제무역(닝보) 유한공사는 귀사의 자회사로서 지엔코국제무역(닝보) 유한공사의 이익이 종국적으로 귀사의 이익으로 귀결되고 지엔코국제무역(닝보) 유한공사의 현금흐름 개선과 운영자금 확보를 위해 담보를 제공할 경영상 필요성이 존재하며, 담보 제공 시점에 그 담보가 실행될 가능성이 높다고 볼 수 없습니다. 또한 귀사 내부적으로도 이사회와 같은 적법한 절차를 거쳐 담보제공 거래를 한 것이고 정상적인 경영판단에 해당된다고 볼 수 있어 배임이나 횡령에 해당된다고 보기는 어렵다고 할 것입니다. |

| (출처: 외부 법무법인 검토의견서) |

당사의 특수관계자 매출/매입 및 기타수익/비용 거래는 경상적인 수준이지만, 당사의 자산규모에 비해 다소 과도한 수준의 자금대여거래 및 담보/채무보증 제공거래가 발생하고 있습니다. 당사의 자금대여거래 및 담보/채무보증 제공거래는 적법한 거래조건을 준수하고 적법한 절차를 통해 집행되고 있습니다. 하지만 당사의 예상과는 다르게 특수관계자의 자금상황이 예기치 못하게 악화되어 대여금 및 미수수익 회수가 지연되거나 추가적인 대여금이 발생할 가능성도 존재합니다. 또한 특수관계자와의 신용공여 거래가 공식적인 법적 판단에 의해 상법에 위배된 거래로 결정되거나 횡령, 배임에 해당하는 경우 상장적격성 심사대상에 해당하여 상장폐지 될 위험도 존재하오니 투자자분들께서는 이점 유의하시어 투자에 임하시길 바랍니다.

주3) 정정 전

|

라. 관리종목 및 상장폐지 위험 당사는 공시서류 제출일 전일 현재 지속적인 손실발생으로 인해 일부 자본잠식이 발생하고 있습니다. 당사는 금번 무상감자와 유상증자를 통한 자본확충 및 재무구조개선을 진행하여 자본잠식 문제를 완화할 계획입니다. 무상감자와 관련된 주주총회 안건이 2025년 03월 31일 당사의 정기주주총회에서 통과되었으며, 2025년 05월 20일 감자가 완료될 예정입니다. 그러나 당사가 예상하지 못한 문제로 무상감자가 완료되지 않거나 유상증자가 철회되는 경우 당사의 계획만큼 자본확충이 되지 않을 가능성도 존재합니다. 또한 금번 유상증자를 통해 자본을 확충하여도 납입자금이 예상만큼 확보되지 않거나, 유상증자가 정상적으로 진행되더라도 당사의 수익성이 개선되지 않아 당사의 예상보다 큰 손실이 발생할 경우 관리종목 지정 및 상장폐지에 이를 수 있는 중대한 위험이 존재합니다. 또한 최근 한국증시 발전 및 부실기업 퇴출을 위해 금융감독원, 한국거래소 등에서 상장폐지제도 개선 움직임이 진행되고 있습니다. 이에 따라 향후 상장폐지 요건이 현재보다 강화될 예정이며 향후 적자 상태가 지속되거나 주가가 지속적으로 하락할 경우 관리종목 및 상장폐지 요건을 충족시킬 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

(중략)

당사는 금번 무상감자와 유상증자를 통한 자본확충 및 재무구조개선을 진행하여 자본잠식 문제를 완화할 계획이며, 당사가 진행하고 있는 무상감자 및 유상증자 효과를 반영한 자본잠식률 계산내역은 다음과 같습니다.

| [무상감자 및 유상증자 후 자본잠식률] |

| (단위: 백만원) |

| 구 분 | 2024년말 | 무상감자 후 | 유상증자 후(주1) |

|---|---|---|---|

| 자본금(A) | 54,004 | 5,400 | 11,900 |

| 자본총계(B)(비지배지분제외)(주2) | 38,607 | 38,607 | 57,067 |

| 자본잠식률(1-B/A) | 28.5% | - | - |

| (출처: 당사 제시) |

| 주1) 예정발행가로 발행되어 납입되는 것을 가정하여 자본총계를 계산하였습니다. |

| 주2) 자본총계는 2024년말 현재의 자본총계를 기초로 무상감자 및 유상증자 효과를 계산하였습니다. |

| [감자결정] |

| 1. 감자주식의 종류와 수 | 보통주식 (주) | 108,008,044 | ||

| 기타주식 (주) | - | |||

| 2. 1주당 액면가액 (원) | 500 | |||

| 3. 감자전후 자본금 | 감자전 (원) | 감자후 (원) | ||

| 54,004,022,000 | 5,400,402,000 | |||

| 4. 감자전후 발행주식수 | 구 분 | 감자전 (주) | 감자후 (주) | |

| 보통주식(주) | 108,008,044 | 10,800,804 | ||

| 기타주식(주) | - | - | ||

| 5. 감자비율 | 보통주식 (%) | 90 | ||

| 기타주식 (%) | - | |||

| 6. 감자기준일 | 2025년 04월 22일 | |||

| 7. 감자방법 | 10 :1 주식병합 (기명식 보통주 10주를 같은 액면주식 1주로 병합하는 무상감자) |

|||

| 8. 감자사유 | 결손금 보전 및 재무구조 개선 | |||

| 9. 감자일정 | 주주총회 예정일 | 2025년 03월 31일 | ||

| 명의개서정지기간 | - | |||

| 구주권 제출기간 |

시작일 | - | ||

| 종료일 | - | |||

| 매매거래 정지예정기간 |

시작일 | 2025년 04월 21일 | ||

| 종료일 | 2025년 05월 19일 | |||

| 신주권교부예정일 | - | |||

| 신주상장예정일 | 2025년 05월 20일 | |||

| 10. 채권자 이의제출기간 |

시작일 | - | ||

| 종료일 | - | |||

| 11. 구주권제출 및 신주권교부장소 | - | |||

| 12. 이사회결의일(결정일) | 2025년 03월 14일 | |||

| - 사외이사 참석여부 | 참석(명) | 2 | ||

| 불참(명) | - | |||

| - 감사(감사위원) 참석여부 | 참석 | |||

| 13. 공정거래위원회 신고대상 여부 | 미해당 | |||

|

14. 기타 투자판단에 참고할 사항 1) 상기 내용은 관계 기관과의 일정 협의 과정 및 주주총회 결의 과정에서 변경될 수 있으며, 위 상기 내용 및 세부사항은 대표이사에 위임합니다. |

| (출처: 전자공시시스템(DART)) |

그러나 당사가 예상하지 못한 문제로 무상감자가 중단되거나 유상증자가 철회되는 경우 당사의 계획만큼 자본확충이 되지 않을 가능성도 존재합니다. 또한 금번 유상증자를 통해 자본을 확충하여도 납입자금이 예상만큼 확보되지 않거나, 유상증자가 정상적으로 진행되더라도 당사의 수익성이 개선되지 않아 당사의 예상보다 큰 손실이 발생할 경우 관리종목 지정 및 상장폐지에 이를 수 있는 중대한 위험이 존재합니다.

(후략)

주3) 정정 후

|

라. 관리종목 및 상장폐지 위험 당사는 공시서류 제출일 전일 현재 지속적인 손실발생으로 인해 일부 자본잠식이 발생하고 있습니다. 당사는 금번 무상감자와 유상증자를 통한 자본확충 및 재무구조개선을 진행하여 자본잠식 문제를 완화할 계획입니다. 무상감자와 관련된 주주총회 안건이 2025년 03월 31일 당사의 정기주주총회에서 통과되었으며, 2025년 05월 20일 감자가 완료될 예정입니다. 그러나 당사가 예상하지 못한 문제로 무상감자가 완료되지 않거나 유상증자가 철회되는 경우 당사의 계획만큼 자본확충이 되지 않을 가능성도 존재합니다. 또한 금번 유상증자를 통해 자본을 확충하여도 납입자금이 예상만큼 확보되지 않거나, 유상증자가 정상적으로 진행되더라도 당사의 수익성이 개선되지 않아 당사의 예상보다 큰 손실이 발생할 경우 관리종목 지정 및 상장폐지에 이를 수 있는 중대한 위험이 존재합니다. 또한 최근 한국증시 발전 및 부실기업 퇴출을 위해 금융감독원, 한국거래소 등에서 상장폐지제도 개선 움직임이 진행되고 있습니다. 이에 따라 향후 상장폐지 요건이 현재보다 강화될 예정이며 향후 적자 상태가 지속되거나 주가가 지속적으로 하락할 경우 관리종목 및 상장폐지 요건을 충족시킬 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

(중략)

당사는 금번 무상감자와 유상증자를 통한 자본확충 및 재무구조개선을 진행하여 자본잠식 문제를 완화할 계획이며, 당사가 진행하고 있는 무상감자 및 유상증자 효과를 반영한 자본잠식률 계산내역은 다음과 같습니다.

| [무상감자 및 유상증자 후 자본잠식률] |

| (단위: 백만원) |

| 구 분 | 2024년말 | 무상감자 후 | 유상증자 후(주1) |

|---|---|---|---|

| 자본금(A) | 54,004 | 5,400 | 11,900 |

| 자본총계(B)(비지배지분제외)(주2) | 38,607 | 38,607 | 57,067 |

| 자본잠식률(1-B/A) | 28.5% | - | - |

| (출처: 당사 제시) |

| 주1) 예정발행가로 발행되어 납입되는 것을 가정하여 자본총계를 계산하였습니다. |

| 주2) 자본총계는 2024년말 현재의 자본총계를 기초로 무상감자 및 유상증자 효과를 계산하였습니다. |

한편, 무상감자가 2024년 04월 28일 완료됨에 따라 공시서류 제출전일 기준 당사의 자본잠식 문제는 해결되었습니다.

| [감자완료] |

| 1. 감자 완료일 | 2025-04-28 | ||

| 2. 감자 완료된 주식의 종류와 수 | 보통주식(주) | 97,207,240 | |

| 종류주식(주) | - | ||

| 3. 발행주식총수의 변동 | 감자전 | 감자후 | |

| -보통주식(주) | 108,008,044 | 10,800,804 | |

| -종류주식(주) | - | - | |

| 4. 자본금 변동(원) | 54,004,022,000 | 5,400,402,000 | |

| 5. 주당 액면가액(원) | 500 | ||

| 6. 감자비율(%) | 대주주 | 90 | |

| 소액주주 | 90 | ||

| 7. 감자결정 이사회결의일 | 2025-03-14 | ||

| 8. 기타 투자판단에 참고할 사항 | 1.상기 감자완료일은 자본감소 등기가 완료되어 등기부등본을 수령한 날입니다. 2.감자기준일은 2025년 4월 22일, 효력발생일은 2025년 4월 23일 입니다. 3.본 감자로 인한 변경상장예정일은 2025년 5월 20일 입니다. |

||

| ※관련공시 | 2025-03-14 감자결정 2025-03-14 주권매매거래정지(자본감소) 2025-03-14 주주총회소집결의 2025-03-14 주주총회소집공고 2025-03-24 주주총회소집공고 2025-03-31 정기주주총회결과 2025-04-16 주권매매거래정지(주식의 병합, 분할 등 전자등록 변경, 말소) |

||

그러나 당사가 예상하지 못한 문제로 유상증자가 철회되는 경우 당사의 계획만큼 자본확충이 되지 않을 가능성도 존재합니다. 또한 금번 유상증자를 통해 자본을 확충하여도 납입자금이 예상만큼 확보되지 않거나, 유상증자가 정상적으로 진행되더라도 당사의 수익성이 개선되지 않아 당사의 예상보다 큰 손실이 발생할 경우 관리종목 지정 및 상장폐지에 이를 수 있는 중대한 위험이 존재합니다.

| [불성실공시법인 지정 관련 관리종목 지정 위험성] |

당사는 2025년 04월 16일 한국거래소로부터 아래와 같이 불성실공시법인지정예고를 받은바 있습니다.

| [불성실공시법인지정예고] |

| 1. 불성실공시법인 지정예고내역 | |

| 불성실공시 유형 | 공시불이행 |

| 내용 | 타인에 대한 채무보증 결정 정정 지연공시 |

| 사유발생일 | 2025-03-13 |

| 공시일 | 2025-03-17 |

| 지정예고일 | 2025-04-16 |

| 2. 불성실공시법인지정여부 결정시한 | 2025-05-14 |

| 3. 최근 1년간 불성실공시법인 부과벌점 | 0.0점 |

| 4. 근거규정 | 코스닥시장공시규정 제27조 및 제32조 |

| 5. 기타 | * 최종 불성실공시법인으로 지정되는 경우로서 당해 부과벌점이 8.0점 이상인 경우 1일간 매매거래가 정지될 수 있음 * 동 건에 따른 부과벌점을 포함하여 최근 1년간 누계벌점이 15점 이상이 되는 경우 코스닥시장상장규정 제56조제1항제3호차목에 따라 상장적격성 실질심사 대상이 될 수 있음 |

이는 당사가 (주)큐로홀딩스를 위해 제공하고 있던 담보에 대해 담보를 제공받는 자와 금액 정정이 지연되어 발생한 것입니다. 당사는 (주)큐로홀딩스의 제17회차 전환사채 발행시 사채권자인 시너지ESG1호 신기술사업투자조합 등에 큐캐피탈파트너스(주) 보통주 63,105,000주와 (주)크레오에스지(구, (주)큐로컴) 보통주 5,243,191주를 담보로 제공하였습니다. 2025년 02월 (주)큐로홀딩스 제17회차 전환사채의 기존 사채권자였던 시너지 ESG 1호 신기술사업 투자조합 등은 해당 전환사채 10,000백만원을 당사의 최대주주인 (주)크레오에스지(구, (주)큐로컴)에 양도하였습니다. 이후 채무자인 (주)큐로홀딩스는 2025년 03월 해당전환사채 권면금액 10,000백만원 중 4,500백만원을 상환하였고, 2025년 03월 28일 (주)큐로홀딩스가 제18회차 전환사채 10,000백만원을 신규로 발행하면서 기존 제17회차 전환사채를 상환함에 따라 사채권자에게 제공했던 담보계약은 모두 해지되어 공시서류 제출전일 현재 당사의 최대주주인 (주)크레오에스지(구, (주)큐로컴)에게 제공된 담보는 존재하지 않습니다.

위와 같은 거래에서 당사는 전환사채의 사채권자에게 담보를 제공하였기 때문에 제17회차 전환사채의 양도일 기준으로 해당 전환사채와 관련된 담보제공처는 당사의 최대주주인 (주)크레오에스지(구, (주)큐로컴)으로 정정하여 공시했어야 했지만 사채권자 변경사실을 당사가 인지하지 못하여 정정공시가 지연되어 공시되었습니다. 이로 인해 당사는 한국거래소로부터 상기와 같은 불성실공시법인지정예고 통보를 받았습니다.

다만, 2025년 04월 28일 한국거래소는 아래와 같이 당사를 불성실공시법인으로 지정하는 것을 유예한다는 통보를 하였습니다.

| [불성실공시법인미지정] |

| 1. 불성실공시법인 지정예고내역 | |

| 불성실공시 유형 | 공시불이행 |

| 내용 | 타인에 대한 채무보증 결정 정정 지연공시 |

| 사유발생일 | 2025-03-13 |

| 공시일 | 2025-03-17 |

| 지정예고일 | 2025-04-16 |

| 2. 불성실공시법인 미지정 내역 | |

| 결정일 | 2025-04-28 |

| 미지정 사유 | 불성시공시법인 지정유예 |

| - 불성실공시법인 지정유예 여부 | 해당 |

| 3. 근거규정 | 코스닥시장 공시규정 제27조 및 제32조 |

| 4. 기타 | * 동사의 부과벌점은 2.0점이나, 6개월간 불성실공시법인으로 지정예고되지 않을 조건으로 불성실공시법인 지정을 유예함. 이 경우 6개월 동안에 새로이 불성실공시법인으로 지정예고되는 경우에는 불성실공시법인으로 지정되는 날을 기준으로 지정을 유예한 건에 대하여 불성실공시법인으로 지정하고 유예된 벌점 및 공시위반제재금을 부과함. |

당사는 한국거래소로부터 불성실공시법인 지정 예고 통보를 받은 이후 기초 사실관계, 공시경과, 발생사유, 회사의 입장 및 향후 대책과 재발방지책을 한국거래소에 소명하였습니다. 소명결과 당사는 벌점 2.0점을 부과받은 대신 불성실공시법인 지정은 유예 처분 받았습니다. 최종적으로 불성실공시법인으로 지정되지는 않았으나 향후 벌점이 누적된다면 불성실공시법인으로 지정되거나 코스닥시장상장규정에 따라 상장적격성 실질심사 대상이 될 위험도 존재합니다.

(후략)

주4) 정정 전

| 가. 금융감독기관의 관리감독기준 강화에 따른 위험 최근 금융감독기관 등의 관리감독기준이 엄격해지고 있는 상황으로 관련 규정을 위반할 경우 주권매매정지, 관리종목지정, 투자주의환기종목 지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있습니다. 향후 감독기관으로부터 당사가 현재 파악하지 못한 제재가 부과될 경우 주가하락 및 유동성(환금성)제약 등으로 인해 투자금에 막대한 손실이 발생할 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. 또한 2024년 2월 27일, 금융감독원은 기업공개(IPO), 유상증자 주관 업무 관련하여 16개 증권사와 간담회를 갖고 주관 업무 관련 불공정거래 및 위규 행위에 대해 엄정하게 대응하겠다고 밝혔습니다. 주주권익 훼손 우려가 있는 유상증자에 대해서는 증권신고서가 주주와의 공식적 소통 창구가 될 수 있도록 심사 절차 및 기준을 정비하고 이를 공개하였습니다. 특히, △ 주주 가치 희석화, △ 일반주주 권익 훼손 우려, △ 주관사의 의무 소홀 등 7개 사유 중 하나에 해당하는 경우 '중점심사 유상증자' 대상으로 선정해 유상증자의 당위성, 의사결정 과정, 이사회 논의 내용, 주주 소통계획 등 기재 사항을 집중심사한다고 밝혔습니다. 이처럼 증권신고서 제출일 현재 당사는 중점심사 대상에 지정됐는지 그 여부를 알 수 없으나, 중점심사 대상 선정을 가정한 주요 심사항목에 대한 내용은 최대한 본 증권신고서에 기재하였습니다. 당사는 증권신고서 제출일 현재 중점심사 대상의 주요 심사항목에 대한 내용을 상세히 기재하였으며, 금번 유상증자의 당위성 설명 및 과정 중 주주권익보호활동을 적극적으로 진행하고자 합니다. |

(중략)

또한, 당사가 금번 유상증자 대금으로 상환하고자 하는 제15회차 전환사채 외에도 차입금이 다수 존재합니다.

| [2024년말 별도재무제표 기준 차입금 및 전환사채 세부현황] |

| (단위: 백만원) |

| 구 분 | 차입처 | 담보 | 이자율(%) | 잔액 | 이자비용 |

|---|---|---|---|---|---|

| 단기차입금 | 기업은행 | 보유 토지 및 건물 | 2.89~5.68 | 23,200 | 1,539 |

| (주)크레오에스지 (구, (주)큐로컴) |

- | 11 | - | 29 | |

| 광주은행 | 큐캐피탈파트너스(주) 주식 | 9.5 | 2,750 | 266 | |

| 큐캐피탈파트너스(주) |

보유 토지, 자기주식, 일본정밀 주식, 큐로홀딩스 주식, 크레오에스지 주식 |

9.81~10.9 | 28,150 | 2,650 | |

| 주식회사 크레오에스테이트 |

크레오에스지 주식 | 5.57 | 1,800 | 14 | |

| (주)이뮤노백스바이오 (구, (주)스마젠) |

- | 4.6 | - | 3 | |

| 소 계 | 55,900 | 4,501 | |||

| 유동전환사채 |

제15회차 전환사채(주1) |

크레오에스지 주식 큐캐피탈파트너스 주식 |

액면이자율: 3.00 만기상환이자율: 10.00 |

15,000 | 450 |

| 합 계 | 70,900 | 4,951 | |||

| (출처: 당사 제시) |

| 주1) 제15회차 전환사채 잔액은 액면금액을 기재하였으며, 2024년 발생 이자비용은 액면이자율을 기재하였습니다. |

당사의 2024년말 별도재무제표기준 차입금 및 전환사채의 세부현황은 상기와 같습니다. 상기와 같이 2024년 리스부채 등을 제외하고 차입금에서 발생한 이자비용은 약 4,951백만원이고, 그 중 가장 높은 이자율을 부담하고 있는 차입금은 큐캐피탈파트너스(주)로부터의 단기차입금입니다. 해당 차입금의 최고 이자율은 10.9%로 금번 유상증자 대금으로 상환예정인 제15회차 전환사채의 만기상환이자율인 10%보다 소폭 높은 상황입니다. 금번 유상증자대금으로 상환예정인 제15회 전환사채보다 높은 이자율의 차입금이 있음에도 불구하고 제15회차 전환사채를 상환하려는 이유는 우선 큐캐피탈파트너스(주)는 당사의 특수관계자이기 때문에 만기가 연장될 가능성이 높다고 판단되는 반면, 제15회차 전환사채 보유자인 IBK금융그룹 시너지아이비 사업재편 신기술투자조합, 시너지턴어라운드17호 신기술사업투자조합은 만기가 존재하는 투자조합이기 때문에 투자조합 만기가 도래하면 차입금 연장이 불가능할 것으로 예상되기 때문입니다. 제15회차 전환사채의 최종 만기일은 2025년 10월 27일이며, 만기연장이 불가능할 것으로 예상하여 당사는 금번 유상증자 대금의 사용목적으로 제15회차 전환사채 상환을 1순위로 계획하고 있습니다.

(후략)

주4) 정정 후

| 가. 금융감독기관의 관리감독기준 강화에 따른 위험 최근 금융감독기관 등의 관리감독기준이 엄격해지고 있는 상황으로 관련 규정을 위반할 경우 주권매매정지, 관리종목지정, 투자주의환기종목 지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있습니다. 향후 감독기관으로부터 당사가 현재 파악하지 못한 제재가 부과될 경우 주가하락 및 유동성(환금성)제약 등으로 인해 투자금에 막대한 손실이 발생할 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. 또한 2024년 2월 27일, 금융감독원은 기업공개(IPO), 유상증자 주관 업무 관련하여 16개 증권사와 간담회를 갖고 주관 업무 관련 불공정거래 및 위규 행위에 대해 엄정하게 대응하겠다고 밝혔습니다. 주주권익 훼손 우려가 있는 유상증자에 대해서는 증권신고서가 주주와의 공식적 소통 창구가 될 수 있도록 심사 절차 및 기준을 정비하고 이를 공개하였습니다. 특히, △ 주주 가치 희석화, △ 일반주주 권익 훼손 우려, △ 주관사의 의무 소홀 등 7개 사유 중 하나에 해당하는 경우 '중점심사 유상증자' 대상으로 선정해 유상증자의 당위성, 의사결정 과정, 이사회 논의 내용, 주주 소통계획 등 기재 사항을 집중심사한다고 밝혔습니다. 이처럼 증권신고서 제출일 현재 당사는 중점심사 대상에 지정됐는지 그 여부를 알 수 없으나, 중점심사 대상 선정을 가정한 주요 심사항목에 대한 내용은 최대한 본 증권신고서에 기재하였습니다. 당사는 증권신고서 제출일 현재 중점심사 대상의 주요 심사항목에 대한 내용을 상세히 기재하였으며, 금번 유상증자의 당위성 설명 및 과정 중 주주권익보호활동을 적극적으로 진행하고자 합니다. |

(중략)

또한, 당사가 금번 유상증자 대금으로 상환하고자 하는 제15회차 전환사채 외에도 차입금이 다수 존재합니다.

| [2024년말 별도재무제표 기준 차입금 및 전환사채 세부현황] |

| (단위: 백만원) |

| 구 분 | 차입처 | 담보 | 이자율(%) | 잔액 | 이자비용 |

|---|---|---|---|---|---|

| 단기차입금 | 기업은행 | 보유 토지 및 건물 | 2.89~5.68 | 23,200 | 1,539 |

| (주)크레오에스지 (구, (주)큐로컴) |

- | 11 | - | 29 | |

| 광주은행 | 큐캐피탈파트너스(주) 주식 | 9.5 | 2,750 | 266 | |

| 큐캐피탈파트너스(주) |

보유 토지, 자기주식, 일본정밀 주식, 큐로홀딩스 주식, 크레오에스지 주식 |

9.81~10.9 | 28,150 | 2,650 | |

| 주식회사 크레오에스테이트 |

크레오에스지 주식 | 5.57 | 1,800 | 14 | |

| (주)이뮤노백스바이오 (구, (주)스마젠) |

- | 4.6 | - | 3 | |

| 소 계 | 55,900 | 4,501 | |||

| 유동전환사채 |

제15회차 전환사채(주1) |

크레오에스지 주식 큐캐피탈파트너스 주식 |

액면이자율: 3.00 만기상환이자율: 10.00 |

15,000 | 450 |

| 합 계 | 70,900 | 4,951 | |||

| (출처: 당사 제시) |

| 주1) 제15회차 전환사채 잔액은 액면금액을 기재하였으며, 2024년 발생 이자비용은 액면이자율을 기재하였습니다. |

당사의 2024년말 별도재무제표기준 차입금 및 전환사채의 세부현황은 상기와 같습니다. 상기와 같이 2024년 리스부채 등을 제외하고 차입금에서 발생한 이자비용은 약 4,951백만원이고, 그 중 가장 높은 이자율을 부담하고 있는 차입금은 큐캐피탈파트너스(주)로부터의 단기차입금입니다. 해당 차입금의 최고 이자율은 10.9%로 금번 유상증자 대금으로 상환예정인 제15회차 전환사채의 만기상환이자율인 10%보다 소폭 높은 상황입니다. 금번 유상증자대금으로 상환예정인 제15회 전환사채보다 높은 이자율의 차입금이 있음에도 불구하고 제15회차 전환사채를 상환하려는 이유는 우선 큐캐피탈파트너스(주)는 당사의 특수관계자이기 때문에 만기가 연장될 가능성이 높다고 판단되는 반면, 제15회차 전환사채 보유자인 IBK금융그룹 시너지아이비 사업재편 신기술투자조합, 시너지턴어라운드17호 신기술사업투자조합은 만기가 존재하는 투자조합이기 때문에 투자조합 만기가 도래하면 차입금 연장이 불가능할 것으로 예상되기 때문입니다. 제15회차 전환사채 보유자인 IBK금융그룹 시너지아이비 사업재편 신기술투자조합, 시너지턴어라운드17호 신기술사업투자조합은 여신전문업법에 의한 신기술사업투자조합입니다. 일반적으로 신기술사업투자조합의 만기는 3년~5년 내외이며, 해당 만기를 연장하기 위해서는 조합원의 특별결의가 있어야 합니다. 당사가 파악한 바로는 IBK금융그룹 시너지아이비 사업재편 신기술투자조합, 시너지턴어라운드17호 신기술사업투자조합의 출자자는 시중은행, 캐피탈사 등 금융회사 등으로 이루어져 있으며, 금융회사들의 보수적인 의사결정을 고려했을 때 해당 투자조합들의 만기가 연장되어 당사의 제15회차 전환사채의 만기가 연장될 가능성이 낮다고 판단하였습니다. 제15회차 전환사채의 최종 만기일은 2025년 10월 27일이며, 만기연장이 불가능할 것으로 예상하여 당사는 금번 유상증자 대금의 사용목적으로 제15회차 전환사채 상환을 1순위로 계획하고 있습니다.

(후략)

주5) 정정 전

|

다. 유통주식수 증가에 따른 희석화 및 신주 물량 등 일시 출회에 따른 주가 하락 위험 공시서류 제출일 전일 현재 당사가 현재 진행중인 10:1 무상감자효과를 반영한 발행가능한 잠재 보통주 주식수는 전환사채 3,000,000주입니다. 이는 무상감자효과를 반영한 총발행주식수 10,800,804주 대비 약 27.8%입니다. 또한 금번 유상증자로 인해 발행예정인 주식수 13,000,000주를 추가로 고려하면 향후 출회가능한 주식수는 총발행주식수의 약 148.14%입니다. 이에 따라 향후 전환사채 전환 및 행사 및 금번 유상증자로 인한 신주 발행물량이 더해져 주식 희석화 가능성이 존재함에 유의하시기 바랍니다. 또한 주식시장의 특성상 향후 주가에 대한 변동성으로 인해 금번 유상증자에 따른 모집가격 산정 시 결정된 1주당 모집가액 보다 추가 상장 후 거래 시점의 주가가 낮아질 경우 투자자에게 금전적 손실을 끼칠 가능성이 존재하며, 금번 유상증자에 따른 13,000,000주의 유상신주가 코스닥시장에 추가 상장될 경우 전량 보호 예수되지 않아 일시에 물량이 출회될 수 있습니다. 투자자께서는 이 점을 반드시 유의하여 주시기 바랍니다. |

당사는 공시서류 제출일 전일 현재 무상감자 효과를 반영한 잠재주식수가 총 3,000,000주 존재하며, 그 내역은 미전환 전환사채입니다. 잠재주식수의 상세내역은 아래와 같습니다.

| [미전환 전환사채 현황] | |||

| (기준일 : | 본 공시서류 제출일 전일 | ) | (단위 : 백만원, 주) |

| 종류\구분 | 회차 | 발행일 | 만기일 | 권면 총액 |

전환 대상 주식의 종류 |

전환청구 가능기간 |

전환조건 | 미상환사채 | 비고 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 전환비율 (%) |

전환가액 (원) |

권면 총액 |

전환가능 주식수 |

||||||||

| 무기명식 이권부무보증 사모 전환사채 | 제15회 | 2021.10.27 | 2025.10.27 | 20,000 | 기명식보통주 | 2022.10.27~2025.09.27 | 100 | 5,000 | 15,000 | 3,000,000 | 10:1 무상감자 효과를 반영하여 전환가액 및 전환가능주식수를 산정하였습니다. |

| (출처: 당사 제시) |

공시서류 제출일 전일 현재 당사가 현재 진행중인 10:1 무상감자효과를 반영한 발행가능한 잠재 보통주 주식수는 전환사채 3,000,000주입니다. 이는 무상감자효과를 반영한 총발행주식수 10,800,804주 대비 약 27.8%입니다. 또한 금번 유상증자로 인해 발행예정인 주식수 13,000,000주를 추가로 고려하면 향후 출회가능한 주식수는 총발행주식수의 약 148.14%입니다. 이에 따라 향후 전환사채 전환 및 행사 및 금번 유상증자로 인한 신주 발행물량이 더해져 주식 희석화 가능성이 존재함에 유의하시기 바랍니다.

| [잠재주식수 비율] |

| 구분 | 주식수 |

|---|---|

| 총발행주식수 (A) | 10,800,804 |

| 전환사채 | 3,000,000 |

| 잠재주식수 계 (B) | 3,000,000 |

| 총발행주식수 대비 잠재주식수 | 27.8% |

| 금번 유상증자 발행예정 주식 수 (C) | 13,000,000 |

| 총발행주식수 및 발행예정 주식 수 대비 잠재주식수 (B+C) / (A) | 148.14% |

| (출처: 당사 제시) |

(후략)

주5) 정정 후

|

다. 유통주식수 증가에 따른 희석화 및 신주 물량 등 일시 출회에 따른 주가 하락 위험 공시서류 제출일 전일 현재 당사가 현재 진행중인 10:1 무상감자효과를 반영한 발행가능한 잠재 보통주 주식수는 전환사채 3,000,000주입니다. 이는 무상감자효과를 반영한 총발행주식수 10,800,804주 대비 약 27.8%입니다. 또한 금번 유상증자로 인해 발행예정인 주식수 13,000,000주를 추가로 고려하면 향후 출회가능한 주식수는 총발행주식수의 약 148.14%입니다. 이에 따라 향후 전환사채 전환 및 행사 및 금번 유상증자로 인한 신주 발행물량이 더해져 주식 희석화 가능성이 존재함에 유의하시기 바랍니다. 또한 주식시장의 특성상 향후 주가에 대한 변동성으로 인해 금번 유상증자에 따른 모집가격 산정 시 결정된 1주당 모집가액 보다 추가 상장 후 거래 시점의 주가가 낮아질 경우 투자자에게 금전적 손실을 끼칠 가능성이 존재하며, 금번 유상증자에 따른 13,000,000주의 유상신주가 코스닥시장에 추가 상장될 경우 전량 보호 예수되지 않아 일시에 물량이 출회될 수 있습니다. 투자자께서는 이 점을 반드시 유의하여 주시기 바랍니다. |

당사는 공시서류 제출일 전일 현재 무상감자 효과를 반영한 잠재주식수가 총 3,000,000주 존재하며, 그 내역은 미전환 전환사채입니다. 잠재주식수의 상세내역은 아래와 같습니다.

| [미전환 전환사채 현황] | |||

| (기준일 : | 본 공시서류 제출일 전일 | ) | (단위 : 백만원, 주) |

| 종류\구분 | 회차 | 발행일 | 만기일 | 권면 총액 |

전환 대상 주식의 종류 |

전환청구 가능기간 |

전환조건 | 미상환사채 | 비고 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 전환비율 (%) |

전환가액 (원) |

권면 총액 |

전환가능 주식수 |

||||||||

| 무기명식 이권부무보증 사모 전환사채 | 제15회 | 2021.10.27 | 2025.10.27 | 20,000 | 기명식보통주 | 2022.10.27~2025.09.27 | 100 | 5,000 | 15,000 | 3,000,000 | 10:1 무상감자 효과를 반영하여 전환가액 및 전환가능주식수를 산정하였습니다. |

| (출처: 당사 제시) |

공시서류 제출일 전일 현재 당사가 현재 진행중인 10:1 무상감자효과를 반영한 발행가능한 잠재 보통주 주식수는 전환사채 3,000,000주입니다. 이는 무상감자효과를 반영한 총발행주식수 10,800,804주 대비 약 27.8%입니다. 또한 금번 유상증자로 인해 발행예정인 주식수 13,000,000주를 추가로 고려하면 향후 출회가능한 주식수는 총발행주식수의 약 148.14%입니다. 한편, 무상감자 효과 반영 전/후의 기존주주, 전환사채의 사채권자의 지분율 등의 변동내역은 아래과 같습니다.

| [무상감자 효과 반영 전/후 주주유형별 비교] | |||

| (단위 : 주, 원, 백만원) | |||

| 주주명 | 관계 | 무상감자 전 | 무상감자 후 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 주식수 | 주가/전환가 | 지분가치 | 지분율(%) | 주식수 | 주가/전환가 | 지분가치 | 지분율(%) | ||

| (주)크레오에스지 | 최대주주 | 33,082,472 | 128 | 4,235 | 30.63% | 3,308,247 | 1,280 | 4,235 | 30.63% |

| 케이파트너스(주) | 특수관계인 | 5,000,000 | 128 | 640 | 4.63% | 500,000 | 1,280 | 640 | 4.63% |

| 큐캐피탈파트너스(주) | 특수관계인 | 2,079,892 | 128 | 266 | 1.93% | 207,989 | 1,280 | 266 | 1.93% |

| 소 계 | 40,162,364 | 37.18% | 4,016,236 | 37.18% | |||||

| 자기주식 수 | 146,466 | 0.14% | 14,646 | 0.14% | |||||

| 기타주주 | 67,699,214 | 128 | 8,665 | 62.68% | 6,769,921 | 1,280 | 8,665 | 62.68% | |

| 합 계 | 108,008,044 | 10,800,803 | |||||||

| 사채권자 | 30,000,000 | 500 | 15,000 | 27.78% | 3,000,000 | 5,000 | 15,000 | 27.78% | |

| (출처: 당사 제시) |

| 주1) 주가/전환가는 무상감자 절차 진행을 위한 거래정지 시점의 주가를 반영하였습니다. |

무상감자는 자본금을 줄이는 절차이기 때문에 주식수를 무상감자 비율만큼 감소시키는 반면, 감자 후 주가는 무상감자 비율을 역수로 하여 시초가에서 조정합니다. 따라서 실질적으로 무상감자 전/후에 지분율, 지분가치등에 변화는 존재하지 않으며, 이는 사채권자의 잠재주식수, 전환가에도 동일하게 적용됩니다. 다만, 무상감자로 인한 지분희석 효과는 존재하지 않지만 상술한 바와 같이 향후 전환사채 전환 및 행사 및 금번 유상증자로 인한 신주 발행물량이 더해져 주식 희석화 가능성은 존재합니다. 주식 희석화란 추가 유상증자, 전환사채의 전환 등으로 인해 주식수가 늘어남에 따라 기존주주들의 지분율이 낮아지는 것을 의미하며, 당사의 전환사채 전환, 금번 유상증자로 인한 잠재주식수 비율 및 기존주주들의 주식 희석화 효과 등은 아래와 같습니다.

| [잠재주식수 비율] |

| 구분 | 주식수 |

|---|---|

| 총발행주식수 (A) | 10,800,804 |

| 전환사채 | 3,000,000 |

| 잠재주식수 계 (B) | 3,000,000 |

| 총발행주식수 대비 잠재주식수 | 27.8% |

| 금번 유상증자 발행예정 주식 수 (C) | 13,000,000 |

| 총발행주식수 및 발행예정 주식 수 대비 잠재주식수 (B+C) / (A) | 148.14% |

| (출처: 당사 제시) |

| [유상증자 및 전환사채 전환 효과 반영 전/후 주주유형별 비교] | |||

| (단위 : 주, 원, 백만원) | |||

| 주주명 | 관계 | 무상감자 후 | 유상증자 후 | 전환사채 전환 후 | |||

|---|---|---|---|---|---|---|---|

| 주식수 | 지분율(%) | 주식수 | 지분율(%) | 주식수 | 지분율(%) | ||

| (주)크레오에스지 | 최대주주 | 3,308,247 | 30.63% | 3,308,247 | 13.90% | 3,308,247 | 12.34% |

| 케이파트너스(주) | 특수관계인 | 500,000 | 4.63% | 500,000 | 2.10% | 500,000 | 1.87% |

| 큐캐피탈파트너스(주) | 특수관계인 | 207,989 | 1.93% | 207,989 | 0.87% | 207,989 | 0.78% |

| 소 계 | 4,016,236 | 37.18% | 4,016,236 | 16.87% | 4,016,236 | 14.99% | |

| 자기주식 수 | 14,646 | 0.14% | 14,646 | 0.06% | 14,646 | 0.05% | |

| 기타주주 | 6,769,921 | 62.68% | 6,769,921 | 28.44% | 6,769,921 | 25.26% | |

| 신규주주(유상증자) | - | - | 13,000,000 | 54.62% | 13,000,000 | 48.51% | |

| 신규주주(사채권자) | - | - | - | - | 3,000,000 | 11.19% | |

| 합 계 | 10,800,803 | 23,800,803 | 26,800,803 | ||||

| 사채권자 | 3,000,000 | 27.78% | 3,000,000 | 12.60% | - | - | |

| (출처: 당사 제시) |

| 주1) 주식수는 무상감자 후 주식수를 기준으로 기재하였습니다. |

| 주2) 유상증자로 인한 주식은 모두 신규주주에게 배정된다고 가정하여 기재하였습니다. |

당사의 금번 유상증자 및 사채권자의 전환을 가정하고 배정주식수 전부가 신규주주에게 배정된다고 가정 한다면, 주식 희석화 효과로 인해 기존 기타주주들의 지분율은 62.68%에서 최대 25.26%까지 감소할 가능성도 존재합니다.

(후략)

주6) 정정 전

3. 기업실사 이행상황

대표주관회사인 SK증권(주) 및 발행회사인 (주)지엔코의 주주배정 후 실권주 일반공모 증자를 위한 Due-Diligence를 실시하였으며, 동 실사 결과는 아래와 같습니다.

가. 기업실사 참여자

[주관회사]

| 소속기관 | 부서 | 성명 | 직책 | 실사업무분장 | 참여기간 | 주요경력 |

|---|---|---|---|---|---|---|

| SK증권(주) | ECM3부 | 최영진 | 부서장 | 기업실사 총괄 | 2025년 03월 14일 ~ 2025년 04월 15일 |

기업금융관련 업무 19년 |

| SK증권(주) | ECM3부 | 오창화 | 부장 | 실사책임 및 검토 | 2025년 03월 14일 ~ 2025년 04월 15일 |

기업금융관련 업무 12년 |

| SK증권(주) | ECM3부 | 안재혁 | 부장 | 실사책임 및 검토 | 2025년 03월 14일 ~ 2025년 04월 15일 |

기업금융관련 업무 14년 |

| SK증권(주) | ECM3부 | 노진삼 | 대리 | 기업실사 및 서류작성 등 |

2025년 03월 14일 ~ 2025년 04월 15일 |

기업금융관련 업무 등 3년 |

| SK증권(주) | ECM3부 | 정지우 | 주임 | 기업실사 및 서류작성 등 |

2025년 03월 14일 ~ 2025년 04월 15일 |

기업금융관련 업무 등 2년 |

| 이촌회계법인 | - | 공익준 | 공인회계사 | 합의된 절차에 따른 회계 및 기업실사업무 지원 |

2025년 03월 14일 ~ 2025년 04월 15일 |

공인회계사경력 19년 |

| 이촌회계법인 | - | 홍준기 | 공인회계사 | 합의된 절차에 따른 회계 및 기업실사업무 지원 |

2025년 03월 14일 ~ 2025년 04월 15일 |

공인회계사경력 10년 |

| 이촌회계법인 | - | 허공준 | 공인회계사 | 합의된 절차에 따른 회계 및 기업실사업무 지원 |

2025년 03월 14일 ~ 2025년 04월 15일 |

공인회계사경력 10년 |

[발행회사]

| 소속기관 | 부서 | 성명 | 직책 | 담당업무 |

|---|---|---|---|---|

| (주)지엔코 | 재무관리본부 | 김성우 | 상무 | 경영지원업무 총괄 |

| (주)지엔코 | 재무관리본부/재경팀 | 최원석 | 과장 | 회계 |

| (주)지엔코 | 재무관리본부/재경팀 | 유승목 | 대리 | 공시 및 IR |

나. 기업실사 일정 및 실사 내용

| 일자 | 장소 및 참석인원 | 기업 실사 내용 |

|---|---|---|

| 2025년 03월 14일 | 대표주관회사 및 발행회사 |

* 발행회사 초도 방문 - 방식별, 조건별 유상증자Simulation - 공시 및 언론 내용 등을 통한 발행회사 및 소속 산업 사전 조사 |

| 2025년 03월 15일 ~2025년 03월 16일 |

대표주관회사 및 발행회사 |

* 세부 증자관련 사항 논의 가) 증자리스크 검토 - 발행시장 상황, 자금조달규모 적정성, 공모가액 희망 할인율, 발행회사의 자금사용계획 등 확인 나) 발행사와의 협의 - 자금수요 시기, 발행일정, 발행규모, 인수수수료 협의 |

| 2025년 03월 17일 | 대표주관회사 및 발행회사 |

* 실사 사전요청자료 송부 * 공시 및 기사내용 등을 통한 발행회사 및 소속산업에 대한 사전 조사 |

| 2025년 03월 18일 ~2025년 03월 21일 |

대표주관회사 및 발행회사 |

* Due-diligence checklist에 따라 투자위험요소 실사 가) 공시 및 언론 내용 등을 통한 발행회사 및 소속산업에 대한 사전 조사 나) 유상증자 세부일정협의 다) 상법 및 정관 검토 라) 이사회 부의안 및 주총 의사록 검토 마) Due-Diligence Checklist에 따라 투자위험요소 실사 - 영위사업 및 신규추진사업에 대한 세부사항 등 체크 - 주요 계약 관련 계약서 및 실제 장부 검토 - 자본금 및 주식에 관한 사항 체크 - 재무관련 위험 및 우발채무 등의 위험요소 등 체크 - 주가 희석화관련 위험 등 체크 |

| 2025년 03월 22일 ~2025년 04월 01일 |

대표주관회사 및 발행회사 |

* 증자리스크 검토 가) D.D. Checklist 세부사항 체크 - 원장 및 각종 명세서 등의 실제 장부검토 - 주요 계약관련 계약서 및 소송관련 서류 등의 확인 - 각 부서 주요 담당자 인터뷰 - 소송 및 분쟁중인 사건 - 주요 관계회사의 재무현황 및 사업내용 검토 - 현금흐름 검토 나) 주요 투자위험요소 정리 다) 주요 경영진 면담 - 경영진 평판 리스크 검토 - 향후 사업추진계획 및 발행회사의 비젼 검토 - 유상증자 추진 배경과 자금사용 계획 파악 |

|

2025년 04월 02일 ~2025년 04월 15일 |

대표주관회사 및 발행회사 |

- 1차 정정을 위한 증권신고서 작성 가이드 및 추가자료 작성 |

(주6) 정정 후

3. 기업실사 이행상황

대표주관회사인 SK증권(주) 및 발행회사인 (주)지엔코의 주주배정 후 실권주 일반공모 증자를 위한 Due-Diligence를 실시하였으며, 동 실사 결과는 아래와 같습니다.

가. 기업실사 참여자

[주관회사]

| 소속기관 | 부서 | 성명 | 직책 | 실사업무분장 | 참여기간 | 주요경력 |

|---|---|---|---|---|---|---|

| SK증권(주) | ECM3부 | 최영진 | 부서장 | 기업실사 총괄 | 2025년 03월 14일 ~ 2025년 04월 29일 |

기업금융관련 업무 19년 |

| SK증권(주) | ECM3부 | 오창화 | 부장 | 실사책임 및 검토 | 2025년 03월 14일 ~ 2025년 04월 29일 |

기업금융관련 업무 12년 |

| SK증권(주) | ECM3부 | 안재혁 | 부장 | 실사책임 및 검토 | 2025년 03월 14일 ~ 2025년 04월 29일 |

기업금융관련 업무 14년 |

| SK증권(주) | ECM3부 | 노진삼 | 대리 | 기업실사 및 서류작성 등 |

2025년 03월 14일 ~ 2025년 04월 29일 |

기업금융관련 업무 등 3년 |

| SK증권(주) | ECM3부 | 정지우 | 주임 | 기업실사 및 서류작성 등 |

2025년 03월 14일 ~ 2025년 04월 29일 |

기업금융관련 업무 등 2년 |

| 이촌회계법인 | - | 공익준 | 공인회계사 | 합의된 절차에 따른 회계 및 기업실사업무 지원 |

2025년 03월 14일 ~ 2025년 04월 29일 |

공인회계사경력 19년 |

| 이촌회계법인 | - | 홍준기 | 공인회계사 | 합의된 절차에 따른 회계 및 기업실사업무 지원 |

2025년 03월 14일 ~ 2025년 04월 29일 |

공인회계사경력 10년 |

| 이촌회계법인 | - | 허공준 | 공인회계사 | 합의된 절차에 따른 회계 및 기업실사업무 지원 |

2025년 03월 14일 ~ 2025년 04월 29일 |

공인회계사경력 10년 |

[발행회사]

| 소속기관 | 부서 | 성명 | 직책 | 담당업무 |

|---|---|---|---|---|

| (주)지엔코 | 재무관리본부 | 김성우 | 상무 | 경영지원업무 총괄 |

| (주)지엔코 | 재무관리본부/재경팀 | 최원석 | 과장 | 회계 |

| (주)지엔코 | 재무관리본부/재경팀 | 유승목 | 대리 | 공시 및 IR |

나. 기업실사 일정 및 실사 내용

| 일자 | 장소 및 참석인원 | 기업 실사 내용 |

|---|---|---|

| 2025년 03월 14일 | 대표주관회사 및 발행회사 |

* 발행회사 초도 방문 - 방식별, 조건별 유상증자Simulation - 공시 및 언론 내용 등을 통한 발행회사 및 소속 산업 사전 조사 |

| 2025년 03월 15일 ~2025년 03월 16일 |

대표주관회사 및 발행회사 |

* 세부 증자관련 사항 논의 가) 증자리스크 검토 - 발행시장 상황, 자금조달규모 적정성, 공모가액 희망 할인율, 발행회사의 자금사용계획 등 확인 나) 발행사와의 협의 - 자금수요 시기, 발행일정, 발행규모, 인수수수료 협의 |

| 2025년 03월 17일 | 대표주관회사 및 발행회사 |

* 실사 사전요청자료 송부 * 공시 및 기사내용 등을 통한 발행회사 및 소속산업에 대한 사전 조사 |

| 2025년 03월 18일 ~2025년 03월 21일 |

대표주관회사 및 발행회사 |

* Due-diligence checklist에 따라 투자위험요소 실사 가) 공시 및 언론 내용 등을 통한 발행회사 및 소속산업에 대한 사전 조사 나) 유상증자 세부일정협의 다) 상법 및 정관 검토 라) 이사회 부의안 및 주총 의사록 검토 마) Due-Diligence Checklist에 따라 투자위험요소 실사 - 영위사업 및 신규추진사업에 대한 세부사항 등 체크 - 주요 계약 관련 계약서 및 실제 장부 검토 - 자본금 및 주식에 관한 사항 체크 - 재무관련 위험 및 우발채무 등의 위험요소 등 체크 - 주가 희석화관련 위험 등 체크 |

| 2025년 03월 22일 ~2025년 04월 01일 |

대표주관회사 및 발행회사 |

* 증자리스크 검토 가) D.D. Checklist 세부사항 체크 - 원장 및 각종 명세서 등의 실제 장부검토 - 주요 계약관련 계약서 및 소송관련 서류 등의 확인 - 각 부서 주요 담당자 인터뷰 - 소송 및 분쟁중인 사건 - 주요 관계회사의 재무현황 및 사업내용 검토 - 현금흐름 검토 나) 주요 투자위험요소 정리 다) 주요 경영진 면담 - 경영진 평판 리스크 검토 - 향후 사업추진계획 및 발행회사의 비젼 검토 - 유상증자 추진 배경과 자금사용 계획 파악 |

|

2025년 04월 02일 ~2025년 04월 15일 |

대표주관회사 및 발행회사 |

- 1차 정정을 위한 증권신고서 작성 가이드 및 추가자료 작성 |

|

2025년 04월 16일 ~2025년 04월 29일 |

대표주관회사 및 발행회사 |

- 2차 정정을 위한 증권신고서 작성 가이드 및 추가자료 작성 |

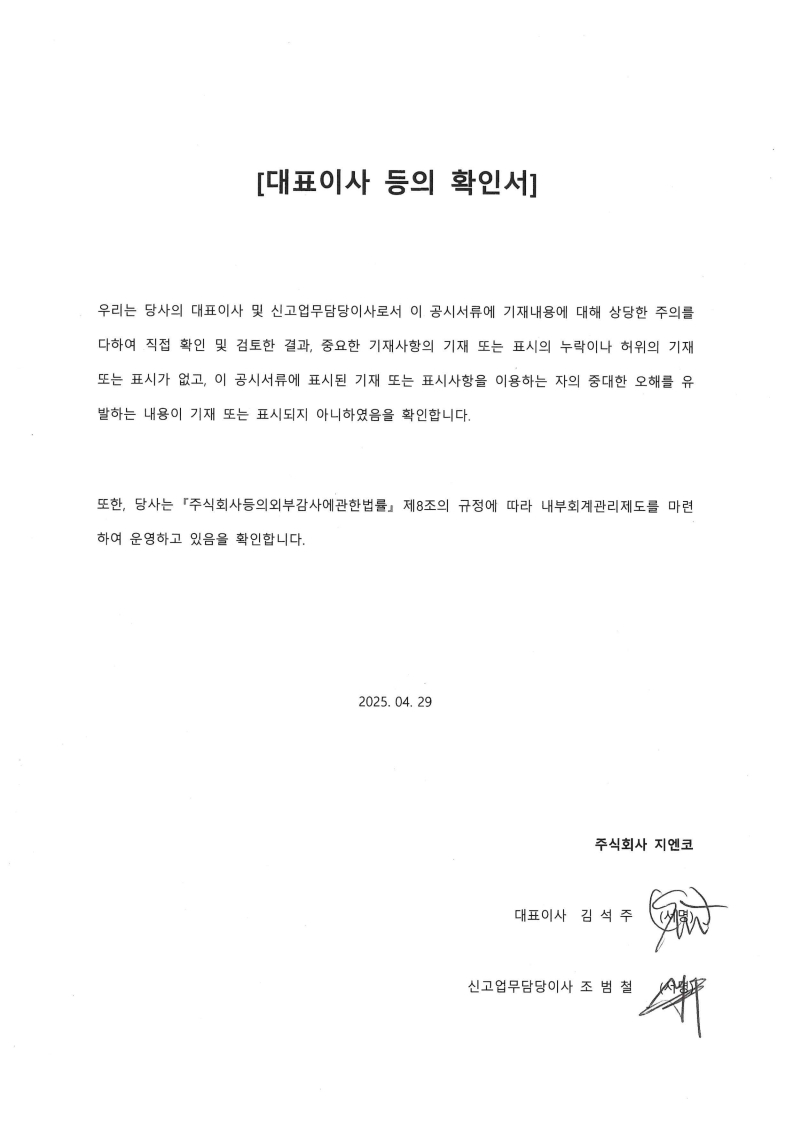

【 대표이사 등의 확인 】

|

|

|

지엔코_대표이사 등의 확인서(25.04.29)( |

증 권 신 고 서

| ( 지 분 증 권 ) |

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2025년 04월 01일 | 증권신고서(지분증권) | 최초제출 |

| 2025년 04월 15일 | [기재정정]증권신고서(지분증권) | 자진정정(파란색) |

| 2025년 04월 29일 | [기재정정]증권신고서(지분증권) | 자진정정(빨간색) |

| 금융위원회 귀중 | 2025년 04월 01일 |

| 회 사 명 : |

(주)지엔코 |

| 대 표 이 사 : |

김석주, 장지혁 |

| 본 점 소 재 지 : |

서울시 송파구 동남로 4길 41(문정동) |

| (전 화) 02-2185-8500 | |

| (홈페이지) http://www.gnco.co.kr | |

| 작 성 책 임 자 : | (직 책) 대표이사 (성 명) 김석주 |

| (전 화) 02-2185-8500 | |

| 모집 또는 매출 증권의 종류 및 수 : | 기명식 보통주 13,000,000주 | |

| 모집 또는 매출총액 : | 18,460,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

|

서면문서 : (주)지엔코 → 서울시 송파구 동남로 4길 41(문정동) SK증권(주) → 서울특별시 영등포구 국제금융로 8길 31 |

【 대표이사 등의 확인 】

|

|

대표이사 등의 확인 서명_1 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 |

가. 글로벌 경기변동에 따른 위험 당사가 영위 중인 의류사업부문 및 상용차 수입 유통 부문은 일반 소비자와 개인화물사업자가 주소비층인 산업이기 때문에, 사업의 수익성이 경기 변동에 따른 국내 소득 및 소비지출의 변화와 밀접하게 연관되어 있으며, 경기가 부진할 경우 소비심리의 위축으로 인해 산업의 전반적인 실적이 악화될 수 있는 위험에 노출되어 있습니다. 또한 투자 및 여신, 기업구조조정부문의 경우 투자자금을 모집하여 투자조합을 결성하고, 벤처기업 등에 투자를 집행한 이후 대상기업을 관리하며, 기업가치를 증대하여 투자자금을 회수하고 이를 분배하는 조달-투자-회수의 사이클로 이루어져 있습니다. 따라서 국내외 경기변동 및 금융시장의 변화는 당사가 속해 있는 사업의 구조 전반에 직접적인 영향을 미칠 수 있습니다. 글로벌 경제가 단기적으로 회복되고 있다고는 하나, 여전히 위험요인이 상존한 상황으로 민간 및 기업 부문의 소비 역시 이러한 요인들과 밀접한 연관성을 보이고 있습니다. 상기 내용을 포함한 국내외의 다양한 요인들로 인해 향후 국내 경기가 크게 둔화되거나 경기침체가 지속될 경우 당사의 매출 및 수익성에 부정적 요인으로 작용할 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. 나. 환율변동으로 인한 위험 당사는 국제적으로 영업활동을 영위하고 있어 외환위험, 특히 주로 달러화와 관련된 환율변동위험에 노출되어 있습니다. 외환위험은 미래예상거래, 인식된 자산과 부채의 환율변동과 관련하여 발생하고 있습니다. 당사의 경영진은 당사 및 종속회사들이 각각의 기능통화에 대한 외환위험을 관리하도록 하는 정책을 수립하고 있습니다. 외환위험은 미래예상거래 및 인식된 자산부채가 기능통화 외의 통화로 표시될 때 발생하고 있습니다. 또한, 당사가 영위하는 상용차 수입 유통 부문은 상용차 매입이 엔화로 결제되기 때문에 원달러 환율 뿐만 아니라 엔화 환율도 당사의 영업실적이 큰 영향을 미치고 있습니다. 당사의 경영진은 각각의 기능통화에 대한 외환위험을 관리하도록 하는 정책을 수립하여 환율 변동이 당사 수익에 주는 영향을 최소화 하기 위해 노력하고 있으나 당사가 통제할 수 없는 환율 변동 위험에 일정 부분 노출되어 있으며, 이로 인해 당사의 실적 변동성이 확대될 가능성이 존재하는 바, 투자자께서는 투자 시 이 점 유의하시기 바랍니다. 다. 의류산업 성장 정체의 위험 당사가 영위하고 있는 주요 사업이 속한 패션시장은 국내 및 세계 경기의 영향에 민감하게 반응하며, 그 변동성이 큰 시장에 속합니다. 고금리 환경 및 금융시장 경색 등에 따른 실물경기 위축으로 소비심리 회복이 둔화될 것으로 예상되며, 이러한 시장의특성에 따라 향후 경기 악화, 민간소비 위축 등으로 시장 성장세가 위축되거나 규모가 감소할 경우 당사의 사업에 부정적인 영향을 미칠 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 라. 패션산업 경쟁강도 관련 위험 마. 유통채널 관련 위험 공정거래위원회의 조사자료에 따른 2023년 유통채널별 평균 실질수수료율 추이를 살펴보면, 패션업체의 실질적인 비용 부담은 지속적으로 높아지고 있는 상황입니다. 유통업태별로는 TV홈쇼핑이 27.4%로 가장 높은 수수료율을 보였고, 다음으로 백화점 19.2%, 대형마트 18.0%, 아울렛ㆍ복합쇼핑몰 12.8%, 온라인몰 11.8% 순으로 나타났습니다. 당사의 경우 전국 백화점 등을 통해 제품을 판매하고 있으며, 당사의 대부분의 브랜드가 해당 복종 내에서 상위권 브랜드로서의 지위를 유지하고 있어 백화점을 통한 매출비중이 높은 상황입니다. 백화점의 교섭력이 강해지면 상대적으로 당사의 교섭력이 약화되게 되며, 이는 당사의 비용 부담으로 이어져 수익성 개선에 부정적인 영향을 미칠 수 있습니다. 투자자 여러분께서는 투자의사결정 시 이 점 유의하여 주시기 바랍니다. 바. 신유통채널 등장 관련 위험 사. 연구개발비용 및 인력관리에 관한 위험 당사가 영위하는 의류산업은 패션업체의 특성상 빠르게 변하는 소비자의 취향과 특성을 세밀하게 분석하여 그에 맞는 상품을 개발하는 능력이 매우 중요하며, 이를 위해 브랜드별 상품을 디자인하고, 고객의 Needs를 파악하여 상품에 반영할 수 있는 인력을 확보하는 것이 매우 중요하며, 당사는 2024년 말 기준 20명의 디자인연구소 인력을 고용하고 있습니다. 당사는 2024년 기준 약 2,358백만원의 연구개발비용이 발생하였으며, 이는 2024년 매출액 대비 약 2.80%의 비중을 차지하는 수치입니다. 최근 3년간의 매출액 대비 연구개발비 비율은 대략 2.80~3.28% 비중을 차지하고 있습니다. 하지만 연구개발에 투입된 비용대비 매출이 발생하지 못한다면 당사 재무실적에 부정적인 영향을 미칠 수 있으므로 투자자분들께서는 이 점 유의하시기 바랍니다. 아. 재고 관련 위험