|

|

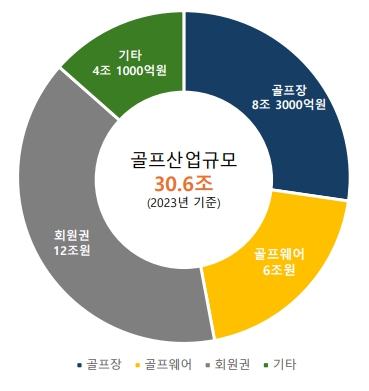

2023년도 골프산업 규모 구성 |

정 정 신 고 (보고)

| 2025년 04월 16일 |

| 1. 정정대상 공시서류 : | 증권신고서(지분증권) |

| 2. 정정대상 공시서류의 최초제출일 : | 2025년 04월 02일 |

| 3. 정정사항 |

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| 금번 정정 공시서류는 기재사항 추가 및 보완을 위한 자진 정정으로, 정정사항은 확인의 편의를 위해 '굵은 파란색'으로 기재하였습니다. |

||||

| ※ 요약정보는 본문의 정정사항을 반영하였으며, 정오표를 별도로 기재하지 않았습니다. ※ 단순 오타인 경우 별도의 색깔 표시 없이 정정하였습니다. |

||||

| 공통사항 | ||||

| 신고서 전반 | 아니오 | 발행주식총수 변경 | 2025년 4월 2일, 4일 제4회차, 제5회차 전환사채 및 제6회차 신주인수권부사채 사채권자들의 주식 전환(행사)이 이루어짐에 따라 당사의 발행주식총수가 변경되었으며, 관련 내용을 증권신고서 전반적으로 반영하여 수정하였습니다. | |

| 증자비율 | 아니오 | 90.57% | 68.93% | |

| 1주당 신주배정비율 | 아니오 | 1주당 0.9302523169 | 1주당 0.7034589781 | |

| 무상증자 신주의 종류와 수 | 아니오 | 보통주 6,224,931주 | 보통주 7,264,641 | |

| 일정변경 | 아니오 | 2025년 06월 03일 임시공휴일에 따른 정정 |

- 신주인수권증서 상장폐지: 2025년 06월 03일 - 신주인수권증서 계좌대체 거래기간: 2025년 05월 20일 ~ 06월 04일 - 확정 발행가액 산정: 2025년 06월 09일 - 확정 발행가액 확정 공고: 2025년 06월 10일 - 구주주 청약: 2025년 06월 12일 ~ 13일 - 일반공모청약 공고: 2025년 06월 16일 - 일반공모청약: 2025년 06월 17일 ~ 18일 - 환불 및 배정 공고: 2025년 06월 19일 - 납입 및 환불: 2025년 06월 20일 - 무상증자 신주배정기준일: 2025년 06월 25일 - 유상증자 신주상장 예정일: 2025년 07월 02일 - 무상증자 신주상장 예정일: 2025년 07월 14일 |

- (정정)이사회결의일: 2025년 04월 16일 - 신주인수권증서 상장폐지: 2025년 06월 04일 - 신주인수권증서 계좌대체 거래기간: 2025년 05월 20일 ~ 06월 05일 - 확정 발행가액 산정: 2025년 06월 11일 - 확정 발행가액 확정 공고: 2025년 06월 12일 - 구주주 청약: 2025년 06월 16일 ~ 17일 - 일반공모청약 공고: 2025년 06월 18일 - 일반공모청약: 2025년 06월 19일 ~ 20일 - 환불 및 배정 공고: 2025년 06월 23일 - 납입 및 환불: 2025년 06월 24일 - 무상증자 신주배정기준일: 2025년 06월 27일 - 유상증자 신주상장 예정일: 2025년 07월 04일 - 무상증자 신주상장 예정일: 2025년 07월 16일 |

| 제1부 모집 또는 매출에 관한 사항 | ||||

| III. 투자위험요소 | ||||

| 1. 사업위험 - 가. | 아니오 | 기재사항 추가 및 보완 |

(주1) | (주1) |

| 1. 사업위험 - 나. | (주2) | (주2) | ||

| 1. 사업위험 - 다. | (주3) | (주3) | ||

| 1. 사업위험 - 차. | - | (주4) 추가기재 | ||

| 2. 회사위험 - 가. | (주5) | (주5) | ||

| 2. 회사위험 - 나. | (주6) | (주6) | ||

| 2. 회사위험 - 다. | (주7) | (주7) | ||

| 2. 회사위험 - 라. | (주8) | (주8) | ||

| 2. 회사위험 - 마. | (주90 | (주9) | ||

| 2. 회사위험 - 바. | (주10) | (주10) | ||

| 2. 회사위험 - 자. | (주11) | (주11) | ||

| 2. 회사위험 - 차. | (주12) | (주12) | ||

| 2. 회사위험 - 파. | (주13) | (주13) | ||

| 2. 회사위험 - 하. | (주14) | (주14) | ||

| 2. 회사위험 - 거. | (주15) | (주15) | ||

| 3. 기타위험 - 가. | (주16) | (주16) | ||

| 3. 기타위험 - 나-1. | (주17) | (주17) | ||

| 3. 기타위험 - 나-2. | - | (주18) 추가기재 | ||

| 3. 기타위험 - 타. | - | (주19) 추가기재 | ||

| 3. 기타위험 - 파. | - | (주20) 추가기재 | ||

| Ⅴ. 자금의사용목적 | (주21) | (주21) | ||

|

제2부 발행인에 관한 사항 - Ⅲ. 재무에 관한 사항 - 7. 증권의 발행을 통한 자금조달에 관한 사항 |

(주22) | (주22) | ||

|

제2부 발행인에 관한 사항 - Ⅵ. 주주에 관한 사항 |

(주23) | (주23) | ||

(주1)

2. 해외 경기 동향

글로벌 경제는 코로나19 종식에 따라 서비스 소비가 급증하고, 미국 및 스위스발 금융불안이 조기에 진정되며 안정적인 성장세를 보였습니다. IMF가 2025년 01월 발표한 World Economic Outlook(세계경제전망보고서)에 따르면, 세계경제는 2024년 3.2% 성장하였으며, 성장률 전망치는 2025년 3.2%, 2026년 3.3%로 발표되었습니다. 2024년 10월 전망치인 2025년 3.2%, 2026년 3.3%와 비교 시 2025년 전망치는 0.1%p 상향, 2026년 전망치는 동일하게 유지되었습니다. IMF는 유로존 성장 둔화에도 불구하고, 미국 성장률 전망 상향을 조정의 이유로 들었지만, 이는 '00~'19년 연평균 성장률(3.7%)을 하회하는 수준이라고 평가하였습니다. 그 외에도 세계 경제 위험요인이 하방으로 기울어져 있다고 진단하면서, 미국 트럼프 정부의 보호무역주의 확대, 확장적 재정정책, 이민 정책 등이 세계경제의 하방요인으로 작용한다고 평가하였습니다. 이에 따라 국가별 상황에 맞는 통화정책 조정 및 자본 변동성 확대에 대한 대비를 권고하였고, 미국 보호무역주의에 대응하기 위한 다자간 무역 협력 등의 자유무역 기조 확대를 강조하였습니다.

| [국제통화기금 세계 경제성장 전망] |

| (단위 : %, %p) |

| 구분 | 2024년 | 2025년(E) | 2026년(E) | ||||

|---|---|---|---|---|---|---|---|

| 24.10월 (A) |

25.01월 (B) |

조정폭 (B-A) |

24.10월 (C) |

25.01월 (D) |

조정폭 (D-C) |

||

| 세계 | 3.2 | 3.2 | 3.3 | +0.1 | 3.3 | 3.3 | 0.0 |

| 선진국 | 1.7 | 1.8 | 1.9 | +0.1 | 1.8 | 1.8 | 0.0 |

| 미국 | 2.8 | 2.2 | 2.7 | +0.5 | 2.0 | 2.1 | +0.1 |

| 유로존 | 0.8 | 1.2 | 1.0 | -0.2 | 1.5 | 1.4 | 0.1 |

| 일본 | -0.2 | 1.1 | 1.1 | 0.0 | 0.8 | 0.8 | 0.0 |

| 영국 | 0.9 | 1.5 | 1.6 | +0.1 | 1.5 | 1.5 | 0.0 |

| 기타 선진국 | 2.0 | 2.2 | 2.1 | -0.1 | 2.3 | 2.3 | 0.0 |

| 한국 | 2.2 | 2.2 | 2.0 | -0.2 | 2.3 | 2.1 | -0.1 |

| 신흥개도국 | 4.2 | 4.2 | 4.2 | 0.0 | 4.2 | 4.3 | +0.1 |

| 중국 | 4.8 | 4.5 | 4.6 | +0.1 | 4.1 | 4.5 | +0.4 |

| 인도 | 6.5 | 6.5 | 6.5 | 0.0 | 6.5 | 6.5 | 0.0 |

| 출처 : IMF World Economic Outlook(2025.01) |

상기 IMF의 전망은 2025년 01월 발표된 것으로, 이후 개최된 01월 미국 연방준비위원회 FOMC 성명서에서 기준금리 목표범위 추가 조정에 앞서 인플레이션 관련 추가 진전을 확인할 필요가 있고 높은 수준의 불확실성으로 인해 신중하게 접근해야 할 필요성을 강조한 점 등을 감안할 때, 연준은 정부 정책 변화의 영향과 리스크 간 균형 등을 종합적으로 고려하면서 정책금리 조정을 조심스럽게 진행할 것으로 예상됩니다. 또한, 금리 수준과는 별개로 전쟁의 지속, 제조업의 부진, 국내 PF 이슈 지속 등 국내외 경기침체가 해소되고 있지 않은 상황으로 경기 동향에 대한 지속적인 모니터링이 필요할 것으로 사료됩니다.

(주1)

2. 해외 경기 동향

2025년 03월 발표된 경제협력개발기구(OECD)의 '경제전망 중간 보고서(Economic Outlook Interim Report)'에 따르면 세계경제는 2025년 3.1%, 2026년 3.0%의 경제성장이 이루어질 것으로 전망됩니다. 2024년 12월에 발표한 전망치인 2025년 3.3%, 2026년 3.3%와 비교 시 2025년 전망치는 0.2%p, 2026년 전망치는 0.3%p 하향조정 되었습니다.

OECD는 세계 GDP 성장률이 내년까지 점차 둔화될 것으로 예상하고 있으며, 일부 주요 20개국 경제의 무역 장벽이 높아지고 지정학적, 정책적 불확실성이 증가하면서 투자와 가계 지출에 부담이 될 것으로 전망하였습니다. 또한 OECD는 미국과 유럽 간 대서양 동맹 균열로 유럽 국가들 내에서 국방비 지출 증대를 꾀하는 것과 관련해, 국방에 대한 지출 증가는 단기적으로 성장을 뒷받침할 수 있지만, 장기적으로는 재정 압박을 가중할 수 있다고 지적하였습니다.

| [OECD 세계 경제성장 전망] |

| (단위 : %, %p) |

| 구분 | 2024년 | 2025년(E) | 2026년(E) | ||||

|---|---|---|---|---|---|---|---|

| 24.12월 (A) |

25.03월 (B) |

조정폭 (B-A) |

24.12월 (C) |

25.03월 (D) |

조정폭 (D-C) |

||

| 세계 | 3.2 | 3.3 | 3.1 | -0.2 | 3.3 | 3.0 | -0.3 |

| G20 | 3.3 | 3.3 | 3.1 | -0.2 | 3.2 | 2.9 | -0.3 |

| 미국 | 2.8 | 2.4 | 2.2 | -0.2 | 2.1 | 1.6 | -0.5 |

| 유로존 | 0.7 | 1.3 | 1.0 | -0.3 | 1.5 | 1.2 | -0.3 |

| 일본 | 0.1 | 1.5 | 1.1 | -0.4 | 0.6 | 0.2 | -0.4 |

| 영국 | 0.9 | 1.7 | 1.4 | -0.2 | 1.3 | 1.2 | -0.1 |

| 프랑스 | 1.1 | 0.9 | 0.8 | -0.1 | 1.0 | 1.0 | 0.0 |

| 한국 | 2.1 | 2.1 | 1.5 | -0.6 | 2.1 | 2.2 | 0.1 |

| 호주 | 1.1 | 1.9 | 1.9 | 0.0 | 2.5 | 1.8 | -0.7 |

| 중국 | 5.0 | 4.7 | 4.8 | +0.1 | 4.4 | 4.4 | 0.0 |

| 인도 | 6.3 | 6.9 | 6.4 | -0.5 | 6.8 | 6.6 | -0.2 |

| 출처 : OECD Economic Outlook Interim Report(2025.03) |

지정학적 리스크, 보호무역주의 확대 기조 등에 따른 불확실성 확대 등 국내외 경제에 큰 영향을 미칠 수 있는 요인이 상존하고 있는 상황에서, 대외 경제여건 변동성이 확대될 경우 대외 개방도가 높은 한국경제의 특성상 경제성장에 제한이 발생할 가능성이 있을 것으로 예상됩니다. 당사가 영위하는 사업은 경기변동에 민감하여, 당사의 사업과 영업실적, 재무상황에 부정적인 영향을 미칠 가능성이 있습니다.

(주2)

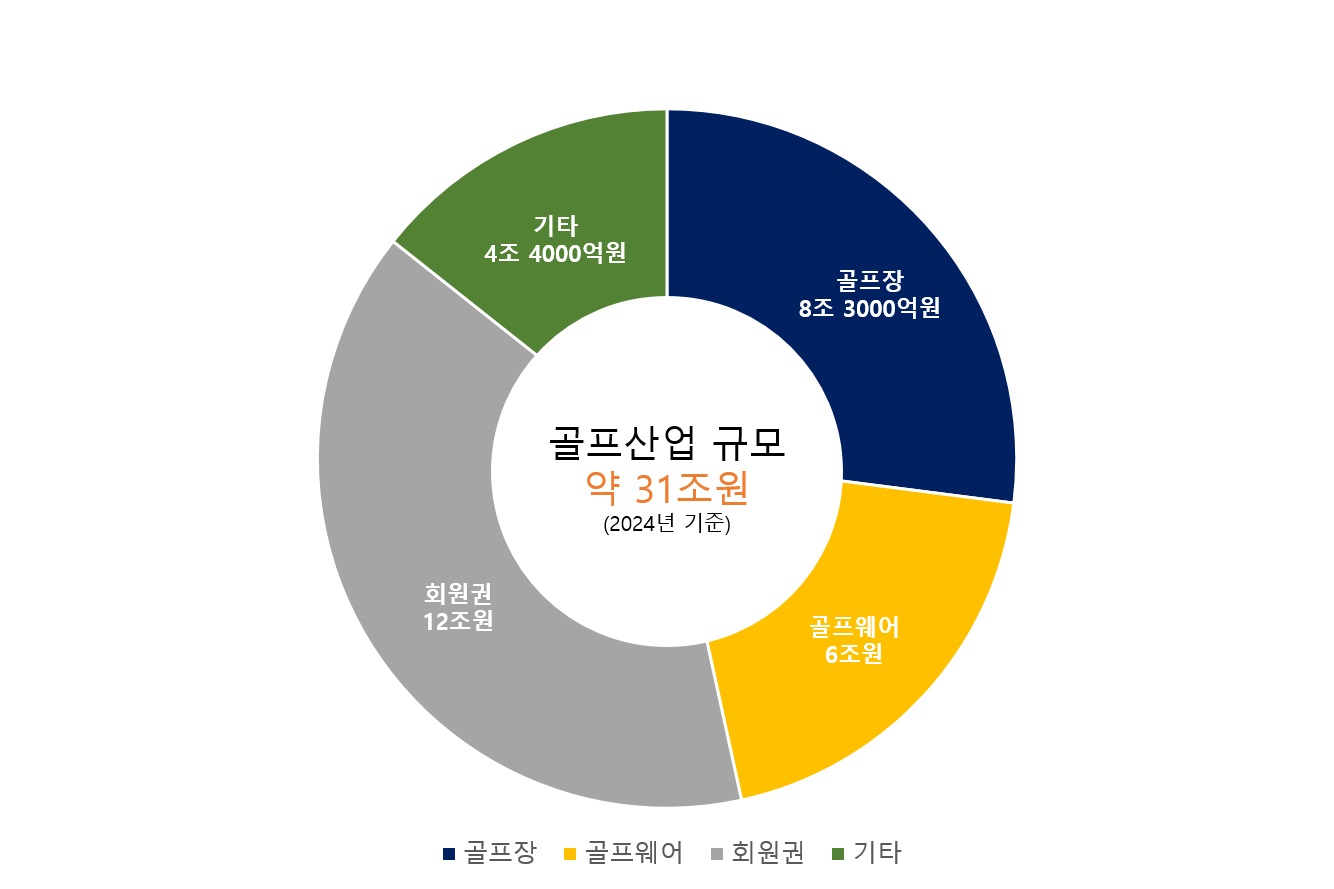

골프는 투입비용과 시간이 큰 운동으로 진입장벽이 높은 여가활동입니다. 그럼에도 불구하고 한국의 골프 산업은 코로나 19팬데믹 특수로 인하여 매출규모가 2020년부터 2022년까지 약 40%가량 성장하며, 2023년도에는 약 31조원 규모의 시장이 되었습니다. 이중 골프장 매출이 약 8조 3000억원, 골프용품의 매출 1조원, 골프웨어의 매출 6조원, 회원권 시장 12조원, 스크린 골프의 매출 1조4000억원, 골프연습장 매출 7000억원, F&B시장이 1조 3000억원 규모입니다. 골프웨어는 전체 골프산업 매출 규모의 약 20%를 차지하며, 주요 세그먼트 중 하나로 자리 잡고 있습니다. 이와 같은 수치에서 알 수 있듯이 본원 산업은 지속적인 확정은 골프웨어 산업의 수요 증가 요인으로써 향후 산업의 전망을 예측하는데 있어 필수적으로 고려되어야 할 부분입니다.

| [2023년도 골프산업 규모 구성] | ||

|

||

| 자료: 레저신문, '지난해 국내 골프산업 규모 약 10% 줄었지만, 그래도 2025년 골프 산업은 아직 밝다'(2024.12.24), 당사 제공 |

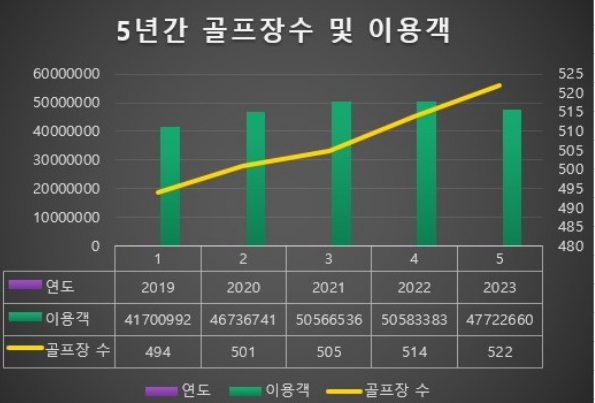

한국골프장경영협회 자료에 따르면, 5년간 골프장 수는 지속적으로 증가하는 추세이며, 2025년도에는 8개의 골프장이 추가로 오픈하여 총 533개의 골프장이 운영될 예정입니다. 코로나19 팬데믹 이후 해외여행이 재개되면서 2023년도 이용객수(약 4천7백만명)는 전년도 이용객수(약 5천만명)에 비해 3백만명이 줄어들었습니다. 골프장 공급에 비해 골프 이용 수요가 줄어들게 된다면 골프산업의 역성장을 초래할 수 있습니다.

| [골프장수 및 이용객수 현황] | ||

| (단위 : 개, 명) | ||

|

||

| 자료: 골프장경영협회 '2023' 전국 골프장 이용객 현황 |

2022년까지 골프 이용객수가 증가하며 국내 골프업장들은 그린피 및 카트피, 식음료 가격을 높게 인상하였습니다. 한국레저산업연구소가 발간한 <레저백서2024>에 따르면 대중형 주중 골프장 평균 그린피 인상률은 2021년 5월에 1년 전보다 19.2%인상되었고, 2022년 5월에는 9.1%, 2024년 5월에는 -0.6%로 낮아졌습니다. 2024년도 골프장 내장객 수의 감소로 인한 가격조정이라고 볼 수 있습니다. 따라서 2025년도에는 골프장 불황 및 각종 이용료에 대한 안정성이 나타나면서 2022년도 내장객 수 정도로 복귀할 것이라고 예측하고 있습니다.

최근 5년간 골프산업은 비약적인 성장을 이뤘으나, 최근 정체기를 맞고 있으나 코로나 특수로 인해 단기적으로 급증한 신규 골프인구의 유출로 인한 것으로 판단하고 있습니다. 하지만 골프산업이 지속적으로 하락 국면을 맞는다면, 당사가 영위하는 골프웨어 산업에도 부정적인 영향을 미칠 수 있는 점 투자자께서는 유의하시기 바랍니다.

(주2)

골프는 투입비용과 시간이 큰 운동으로 진입장벽이 높은 여가활동입니다. 그럼에도 불구하고 한국의 골프 산업은 코로나 19팬데믹 특수로 인하여 매출규모가 2020년부터 2022년까지 약 40%가량 성장하며, 2024년도에는 약 31조원 규모의 시장이 되었습니다. 2024년 12월 24일 레저신문에서 발간한 보도자료에 따르면, 약 31조의 시장규모 중 골프장 매출이 약 8조 3000억원, 골프용품의 매출 1조원, 골프웨어의 매출 6조원, 회원권 시장 12조원, 스크린 골프의 매출 1조4000억원, 골프연습장 매출 7000억원, F&B시장이 1조 3000억원 규모입니다. 골프웨어는 전체 골프산업 매출 규모의 약 20%를 차지하며, 주요 세그먼트 중 하나로 자리 잡고 있습니다. 이와 같은 수치에서 알 수 있듯이 본원 산업은 지속적인 확정은 골프웨어 산업의 수요 증가 요인으로써 향후 산업의 전망을 예측하는데 있어 필수적으로 고려되어야 할 부분입니다. 다만, 시장규모 수치의 경우 분류방식 및 조사기관에 따라 차이가 존재할 수 있으며 당사가 참고한 '레저신문의 보도자료' 외 타기관에서 조사한 골프웨어 시장규모는 약 3.5조원으로 큰 편차를 보이고 있으니 투자자께서는 이러한 시장규모 수치에 유의하시기 바랍니다.

| [2024년도 골프산업 규모 구성] | ||

|

||

| 자료: 레저신문, '지난해 국내 골프산업 규모 약 10% 줄었지만, 그래도 2025년 골프 산업은 아직 밝다'(2024.12.24), 당사 제공 |

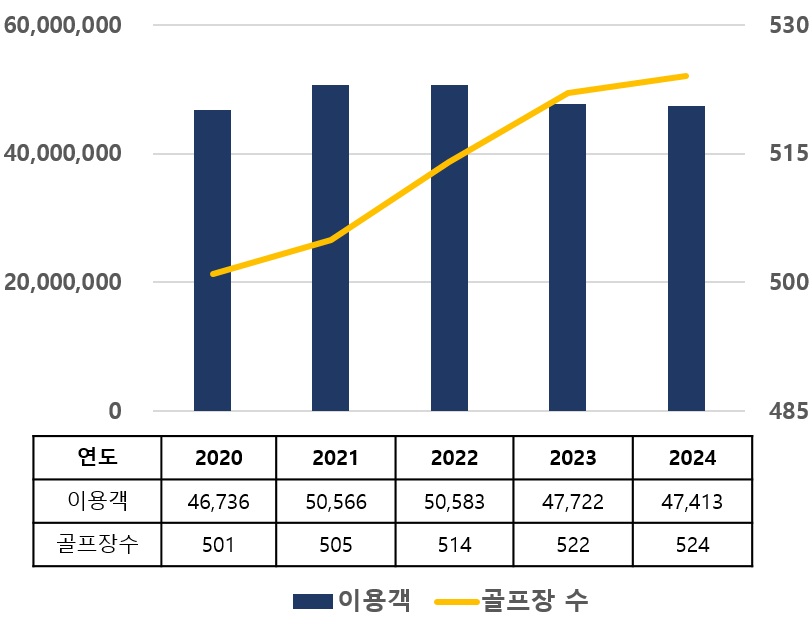

한국골프장경영협회 자료에 따르면, 5년간 골프장 수는 지속적으로 증가하는 추세입니다. 코로나19 팬데믹 이후 해외여행이 재개되면서 2023년도 이용객수(약 4천7백만명)는 전년도 이용객수(약 5천만명)에 비해 3백만명이 줄어들었습니다. 2024년의 경우에도 이용객수는 2023년도 이용객보다 약 40만명 줄어들어 하락세가 지속되었습니다. 반면, 골프장수는 2024년도에도 2개가 증가하였습니다. 골프장 내장객의 숫자가 지속적으로 줄어들고 골프장의 공급이 증가하게 된다면, 추후 골프 산업의 매출이 줄어들어 역성장을 초래할 수 있습니다.

| [5개년 골프장수 및 이용객수 현황] | ||

| (단위 : 천명, 개) | ||

|

||

| 자료: 골프장경영협회 '2024' 전국 골프장 이용객 현황 |

2022년까지 골프 이용객수가 증가하며 국내 골프업장들은 그린피 및 카트피, 식음료 가격을 높게 인상하였습니다. 한국레저산업연구소가 발간한 <레저백서2024>에 따르면 대중형 주중 골프장 평균 그린피 인상률은 2021년 5월에 1년 전보다 19.2%인상되었고, 2022년 5월에는 9.1%, 2024년 5월에는 -0.6%로 낮아졌습니다. 2024년도 골프장 내장객 수의 감소로 인한 가격조정이라고 보여집니다. 골프장 이용객이 지속적으로 감소한다면 골프산업 전반의 소비 위축으로 이어질 가능성이 높습니다.

(주3)

(전략)

골프는 한국에서 사회적 지위를 나타내는 수단으로도 여겨져 고급스러운 골프웨어의 선호도가 높으며, 2019년 이후 골프웨어 산업의 성장을 주도한 2030세대의 소비자 역시 프리미엄 제품 또는 저가 캐주얼 브랜드의 선호의 양극화 현상을 보이는 상황입니다. 이러한 소비자 Needs를 반영하기 위해 당사는 2024년 프리미엄 라인인 까스텔바작 블랙(Castelbajac Black Line)을 선보이며 무채색의 고급스럽고 심플한 디자인 제품들을 출시하였습니다. 하지만 이러한 노력에도 불구하고 당사의 제품 개발 및 마케팅 활동이 소비자 트렌드 변화에 적절히 대응하지 못할 경우 제품 판매에 부정적인 영향을 미칠 수 있는 점 투자자께서는 유의하시기 바랍니다.

(주3)

(전략)

골프는 한국에서 사회적 지위를 나타내는 수단으로도 여겨져 고급스러운 골프웨어의 선호도가 높으며, 2019년 이후 골프웨어 산업의 성장을 주도한 2030세대의 소비자 역시 프리미엄 제품 또는 저가 캐주얼 브랜드의 선호의 양극화 현상을 보이는 상황입니다. 이러한 소비자 Needs를 반영하기 위해 당사는 2024년 프리미엄 라인인 까스텔바작 블랙(Castelbajac Black Line)을 선보이며 무채색의 고급스럽고 심플한 디자인 제품들을 출시하였습니다. 하지만 이러한 노력에도 불구하고 당사의 제품 개발 및 마케팅 활동이 소비자 트렌드 변화에 적절히 대응하지 못할 경우 제품 판매에 부정적인 영향을 미칠 수 있는 점 투자자께서는 유의하시기 바랍니다.

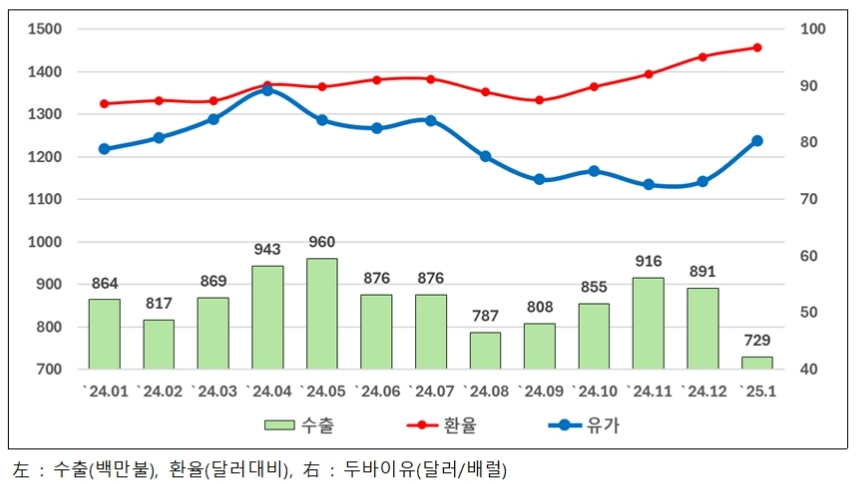

당사가 영위하는 패션산업은 경기변동 및 경제성장률에 민감하게 영향을 받고 있습니다. 특히 민간소비 동향에 영향을 미치는 소득, 금리, 인플레이션, 성장률, 실업률 등은 패션산업 전반의 실적에 중요한 영향을 미치고 있으며, 패션산업 시장규모의 성장률은 국내 경제성장률과 유사한 흐름 및 방향성을 보이는 특징이 있습니다.

| [환율 및 유가, 섬유류 수출 추이] | ||

|

||

| 자료 : 한국섬유산업연합회 |

한편 국내 패션시장의 경우 지난 2018년을 정점으로 매년 하락과 반등을 거듭하면서 2019년에 이어 2년 연속 마이너스 성장을 기록하였습니다. 5개년 연평균성장률은 -0.56%로, 우리나라 패션시장 역사상 처음으로 연평균성장률이 역성장으로 전환되었습니다. 이후 2020년 코로나19로 인해 소비심리 악화, 소비자 물가 상승 등 전체 국내 패션시장의 불황을 야기하였으며, 실제로 2020년 전년 대비 -3.2%의 음(-)의 성장률을 기록하였습니다. 국내 패션시장 규모는 2021년 코로나 19 대유행 이후 보복소비 및 기저효과로 인해 전년 대비 8.0% 성장한 43조 5,292억원을 기록한 후, 2022년에는 전년 대비 5.2% 증가한 45조 7,787억원 수준을 기록하고 있습니다. 2023년도에는 역대 최대 실적을 기록했으나, 성장률은 2.8%로 감소하였습니다. 2025년도에도 이와 같이 저성장 기조를 유지할 것으로 예상됩니다.

| [국내 패션시장 규모 및 성장률 추이] | ||

|

||

| 자료 : 트렌드리서치 '2024 한국패션산업 빅데이터 트렌드' |

코로나19 대유행 이후 패션시장 규모는 조금씩 증가하였지만, 증가율은 점차 감소하고 있으며, 최근 미국의 관세 정책 등으로 인한 경제 위험 및 물가 상승 등으로 인해 패션시장 또한 성장률 정체 가능성도 높아지고 있습니다. 이러한 패션산업의 둔화된 성장률은 당사의 수익에 부정적인 영향을 미칠 수 있으므로 투자자께서는 이점 유의하시기 바랍니다.

(주4) 추가기재

다양한 소비자들의 유입으로 인해 골프웨어 업계도 그에 맞춰 변화했습니다. 소비자 연령대마다 추구하는 디자인 트렌드, 소비스타일 등이 다르기 때문에 브랜드들은 각자 가지고 있는 강점들을 활용해 소비층을 타게팅하는 경향이 있습니다. 이 과정에서 프리미엄 브랜드들은 고급 소재와 기능성 중심의 고가 전략을 유지하며, 백화점 유통 채널을 통해 고소득층을 공략한 반면, MZ세대를 타겟으로 한 신규 캐주얼 브랜드들은 스트리트 감성과 합리적인 가격을 내세우며 SNS 마케팅, 온라인 중심 판매, 팝업스토어 등을 통해 젊은 소비층을 흡수하였습니다. 골프웨어 시장 역시 상술한 바와 같이 프리미엄 브랜드와 캐주얼 브랜드의 양극화 현상을 보이고 있습니다.

골프산업의 호황과 함께 골프웨어 시장의 규모도 커지며, 신규 골프웨어 브랜드들이 대거 생겨났습니다. 기존 패션업을 영위했던 업체가 카테고리 확장 측면에서 브랜드를 론칭하는 경우와 골프웨어 브랜드를 신규 론칭하는 경우가 증가하였습니다. 그러나, 코로나 앤데믹 이후 경기불황 및 소비위축으로 인해 급증했던 골프 수요가 줄어들었고, 관련 산업인 골프웨어에 대한 수요가 감소하였습니다. 줄어든 수요에 따른 재고 증가로 인하여 수익성이 악화되었으며, 양극화된 시장에서 확실한 브랜드 포지셔닝을 확립하지 못한 브랜드들의 영업 환경은 더욱 악화되었습니다.

이에 당사는 골프웨어 시장 내에서 가지고 있는 중저가의 올드한 이미지 탈피를 하고자 프리미엄 라인인 까스텔바작 블랙(Castelbajac Black Line)을 통한 이미지 고급화 및 라이프스타일 웨어 기반의 캐주얼 라인을 확장하면서 차별화를 이끌어낼 계획입니다. 이와 같은 당사의 사업계획 및 전략에도 불구하고, 변화하는 트렌드에 대응하지 못해 경쟁력이 약화될 수 있으며, 당사 경쟁력 저하는 당사의 매출 및 수익성에 부정적 영향을 미쳐 재무건전성이 악화될 수 있으므로 투자자께서는 이점 유의하시기 바랍니다.

(주5)

(전략)

(1) 매출액 및 매출총이익

당사는 연결기준 2022년 약 618억원, 2023년 약 484억원, 2024년 약 398억원을 기록하여 지속 매출이 감소하고 있는 상황입니다. 이는 당사의 한정된 브랜드 포지셔닝(4~50대 여성)으로 인해, 코로나 팬데믹 기간 MZ 세대의 신규 유입에 따른 골프인구 증가의 효과를 누리지 못했으며 골프웨어 경쟁 심화 및 골프인구의 프리미엄 브랜드 선호로 중저가 브랜드 인지도를 가진 당사의 경쟁력이 약화되었습니다. 또한, 유통 환경이 오프라인에서 온라인으로 변화하여 오프라인 위주의 판매전략을 지닌 당사의 매출 및 수익성이 하락하였습니다.

기타 부분의 매출의 경우 "까스텔바작" 범중국 상표권을 활용한 라이선스 매출로 대만의 글로벌 브랜드 수입 및 운영업체 킹본(Kingbon)과 중국 골프용품 온라인 판매업체인 100골프 등에서 발생하고 있으나 그 비중은 크지 않은 상황입니다.

한편 연결기준 수익성을 살펴보면, 당사의 매출총이익은 2022년 약 296억원, 2023년 약 247억원, 2024년 약 138억원을 기록하였습니다. 매출총이익의 감소는 전체 매출규모 축소에 따른 것으로, 매출총이익률을 비교하면 2022년 47.87%, 2023년 50.97%로 비슷한 수준을 유지하였습니다. 다만, 2024년 매출총이익률은 34.71%로 외주가공비의 상승, 재고자산평가손실 약 33억원 발생에 따라 큰 폭의 감소세를 보였습니다.

(2) 영업이익

당사의 연결기준 영업이익은 2022년 약 -94억원, 2023년 약 -10억원, 2024년 약 -94억원을 기록하였습니다. 3개 사업년도 적자는 매출 하락에 따른 급여, 감가상각비 등 고정비 성격의 부담과 판매활동 관련 비용, 물료도급비, PMJC 디자인아트워크 용역료 등 지급수수료의 발생이 원인이었습니다.

2022년 경우, 매출액이 약 617억원으로 전년 대비 약 129억원 감소하였으나, 판관비가 약 389억원으로 전년과 유사한 수준을 기록하여 영업손실이 약 50억원 증가한 약 -93억원 발생하였습니다. 이는 2022년 패션그룹형지(주)의 통합관리 목적에 따라 경영관리, 인사총무, 온라인팀 등 당사로 전배가 발생하여 임직원이 총 71명으로 전년 대비 약 50% 상승하여 급여가 증가했었습니다.(2023년 조직 재분리 됨에 따라 임직원 및 급여비용 감소) 또한, 신규 리스 임차에 따른 사용권 자산의 감가상각비 증가, 판촉 활동 관련 비용 발생이 주 원인이었습니다.

2023년의 영업손실은 전년 대비 약 83억원 감소한 -10억원을 기록하였습니다. 이는 적자 지속에 따른 구조조정의 일환으로 비효율 매장 축소 및 판매촉진비를 절감하여, 전년 대비 약 132억원 감소한 판관비 약 257억원 발생에 기인하고 있습니다.

2024년의 경우 영업손실이 약 -94억원 발생하여 폭이 다시 확대된 상황입니다. 매출 감소와 더불어 외주가공비용 증가 등에 따른 매출총이익 축소됨에 기인하고 있습니다. 2024년 주요 판매비와관리비는 판매수수료 약 97억원, 지급수수료 약 34억원, 감가상각비 및 급여 각각 21억원, 23억원 발생하였습니다. 판매수수료의 경우 오프라인, 온라인 매장에서 발생되는 매출에 따른 변동비이며 직영점수수료, 인샵 매니저 수수료 등을 포함하고 있습니다.

당사의 주요 판매비와관리비 현황은 다음과 같습니다.

| (연결기준) | (단위 : 백만원) |

| 구 분 | 2024년 | 2023년 | 2022년 |

|---|---|---|---|

| 급여 | 2,306 | 2,613 | 4,207 |

| 퇴직급여 | 168 | 201 | 312 |

| 복리후생비 | 204 | 253 | 585 |

| 여비교통비 | 128 | 91 | 255 |

| 접대비 | 321 | 236 | 782 |

| 통신비 | 9 | 10 | 9 |

| 수도광열비 | 5 | 59 | 41 |

| 세금과공과 | 97 | 118 | 146 |

| 감가상각비 | 2,138 | 2,949 | 2,635 |

| 무형자산상각비 | 328 | 451 | 115 |

| 지급임차료 | 764 | 391 | 628 |

| 수선비 | 101 | 96 | 121 |

| 보험료 | 73 | 119 | 161 |

| 차량유지비 | 42 | 29 | 41 |

| 운반비 | 593 | 673 | 621 |

| 교육훈련비 | 7 | 5 | 17 |

| 도서인쇄비 | 8 | 4 | 8 |

| 사무용품비 | 4 | 3 | 9 |

| 소모품비 | 273 | 219 | 87 |

| 지급수수료 | 3,399 | 4,893 | 5,075 |

| 판매촉진비 | 301 | 210 | 3,256 |

| 광고선전비 | 1,169 | 1,380 | 1,184 |

| 대손상각비(환입) | 1,020 | (878) | 1,067 |

| 판매수수료 | 9,694 | 11,530 | 17,348 |

| 상표권사용료 | - | 21 | 200 |

| 기타 | - | 10 | 27 |

| 합 계 | 23,201 | 25,686 | 38,939 |

| 자료 : Dart전자공시시스템 |

당사의 판매비와관리비는 2022년 약 389억원, 2023년 약 257억원 2024년 약 232억원 발생하였습니다. 주요 항목으로는 인건비, 지급수수료, 판매활동을 위한 비용(판매촉진비, 광고선전비, 판매수수료) 등이 있으며 상세내역은 다음과 같습니다.

① 인건비(급여+퇴직급여+복리후생비)

| [당사 인건비 추이] | |

| (연결기준) | (단위 : 백만원) |

| 구분 | 2024년 | 2023년 | 2022년 |

| 인건비 | 2,306 | 3,067 | 5,104 |

| 인건비 비중 | 11.54 | 11.94% | 13.11% |

| 자료 : Dart전자공시시스템 | |

| 주) | 인건비 비중 = 인건비 ÷ 판매비와관리비 |

당사의 인건비가 차지하고 있는 판매비와관리비 중 비중은 2022년 13.11%, 2023년 11.94%, 2024년 11.54% 수준입니다. 2022년 통합관리 목적에 따라 경영관리, 인사총무, 온라인팀 등 패션그룹형지(주)의 인원이 당사로 전배되어 당사 임직원은 전년 대비 약 50% 상승한 71명으로 인건비 및 인건비 비중이 높았으나, 2023년 조직 재분리에 따라 임직원 및 급여비용이 감소하였습니다. 2022년 인건비의 일시적 증가를 제외하면 2023년, 2024년 인건비(급여+퇴직급여+복리후생비) 비중은 약 11% 수준으로 나타나고 있습니다.

② 지급수수료

| [당사 지급수수료 추이] | |

| (연결기준) | (단위 : 백만원) |

| 구분 | 2024년 | 2023년 | 2022년 |

| 지급수수료 | 3,399 | 4,893 | 5,075 |

| 지급수수료 비중 | 14.65% | 19.05% | 13.03% |

| 자료 : Dart전자공시시스템 |

| 주) 지급수수료 비중 = 지급수수료 ÷ 판매비와관리비 |

당사의 지급수수료 추이를 살펴보면 2022년 약 51억원, 2023년 약 49억원, 2024년 약 34억원을 기록하였습니다. 지급수수료가 차지하고 있는 비중은 2022년 13.03%에서 2023년 19.05%로 증가하였으며, 2024년 14.65%로 소폭 감소하였습니다.

각 연도별 지급수수료 발생 내역은 다음과 같습니다.

| [2024년 주요 지급수수료 항목] | |

| (연결기준) | (단위 : 백만원) |

| 구 분 | 금액 |

| 물류도급비 | 720 |

| PMJC 디자인아트워크 용역료 | 695 |

| 회계법인 등 기타용역료 | 712 |

| 기타수수료(종속기업 포함) | 1,272 |

| 합계 | 3,399 |

| 자료 : 당사 제공 |

| [2023년 주요 지급수수료 항목] | |

| (연결기준) | (단위 : 백만원) |

| 구 분 | 금액 |

| 물류도급비 | 720 |

| PMJC 디자인아트워크 용역료 | 570 |

| 회계법인 등 기타용역료 | 900 |

| 기타수수료(종속기업 포함) | 3,200 |

| 합계 | 4,893 |

| 자료 : 당사 제공 |

| [2022년 주요 지급수수료 항목] | |

| (연결기준) | (단위 : 백만원) |

| 구 분 | 금액 |

| 물류도급비 | 670 |

| PMJC 디자인아트워크 용역료 | 680 |

| 회계법인 등 기타용역료 | 2,450 |

| 기타수수료(종속기업 포함) | 2,100 |

| 합계 | 5,075 |

| 자료 : 당사 제공 |

③ 판매활동 관련 비용(판매촉진비+광고선전비+판매수수료)

| [당사 판매활동 관련 비용 추이] | |

| (연결기준) | (단위 : 백만원) |

| 구분 | 2024년 | 2023년 | 2022년 |

| 판매촉진비 | 301 | 210 | 3,256 |

| 광고선전비 | 1,169 | 1,380 | 1,184 |

| 판매수수료 | 9,694 | 11,530 | 17,348 |

| 합계 | 11,164 | 13,120 | 21,788 |

| 판매활동비용 비중 | 48.12% | 51.08% | 55.96% |

| 자료 : Dart전자공시시스템 |

| 주) 판매활동비용 비중 = (판매촉진비+광고선전비+판매수수료) ÷ 판매비와관리비 |

당사의 판매활동 관련 비용 추이는 2022년 약 218억원에서 2023년 약 131억원, 2024년 약 112억원을 기록하였으며, 그 비중이 2022년 51.08%에서 2023년 55.96%, 2024년 48.12%로 감소하고 있습니다. 당사의 매출이 하락함에 따라 사업비용 감축 등으로 판매촉진비를 축소하고 있으나, 광고선전비의 경우 약 10억원 수준을 유지하고 있는 상황입니다. 또한, 판매수수료의 경우 오프라인, 온라인몰의 매출에 따른 변동비로 등 획기적인 비용 개선은 어려우나, 당사 전체 매출이 감소함에 따라 비용이 축소된 상황입니다. 3개년 평균 판매활동 관련 비용의 비중은 51.72%로 당사의 판매비와관리비 총계에서 차지하고 있는 비중이 가장 높아, 당사 영업이익에 중요한 영향을 미치고 있는 상황입니다.

(3) 당기순이익

당사의 연결기준 당기순이익은 영업이익과 동일하게 최근 3개 사업년도 적자가 발생하고 있으며, 그 수치는 2022년 약 -93억원, 2023년 약 -45억원, 2024년 약 -163억원입니다.

2022년은 약 94억원의 영업손실이 발생하였고, 상표권 및 사용권자산의 손상차손 등 기타비용 약 23억원, 이자비용 약 25억원의 영업외비용을 기록하였습니다. 다만, 이자수익 약 10억원과 파생상품평가이익 약 26억원, 지분법손익 약 6억원과 리스 사용권 자산의 처분이익 약 5억원 등 영업외수익이 발생하여 영업외비용을 상쇄시켰고 순손실은 영업손실 대비 소폭 감소한 약 92억원 발생하였습니다.

2023년의 경우 순손실 약 45억원으로 영업손실 약 10억원 대비 손실폭이 약 35억원 증가하였습니다. 단기대여금 및 이자미수금에 대한 기타의대손상각비 약 21억원 발생과 이자비용 약 25억원, 지분법손실 약 10억원(당사 종속회사인 (주)나비가 지분 27.84% 보유한 (주)비씨케이의 자본잠식에 따른 파산신청) 발생에 기인하고 있습니다. 전술한 영업외비용은 약 68억원 수준으로 영업외수익 약 30억원을 상회한 상황입니다.

2024년의 경우 순손실 약 163억원으로 영업손실 약 94억원 대비 손실폭이 약 69억원 증가했습니다. 이는 기타의대손상각비 약 28억원, 범중국 상표권(무형자산) 상각에 따른 무형자산손상차손 약 29억원, 지분법적용투자주식처분손실 약 7억원 등의 기타비용과 주식관련사채 발행에 따른 이자비용이 약 31억원으로 증가함에 기인하고 있습니다. 전술한 영업외비용은 약 118억원 수준으로 영업외수익 약 36억원을 상회하였습니다.

2020년 코로나 팬데믹 기간 MZ세대의 신규 유입과 함께 골프인구는 증가하였으나, 의류판매업체 간 경쟁심화와 소비형태(오프라인→온라인)가 전환되는 현상을 야기하였습니다. 이로 인해 골프의류 선호도는 캐주얼 브랜드와 프리미엄 브랜드 양극화가 발생하였습니다. 한정된 브랜드 포지셔닝(중저가, 특정 고객층)을 가진 당사의 영업경쟁력 약화로 매출규모 및 수익성이 악화되어 적자상황이 지속되고 있습니다. 이에 당사는 캐주얼 라인업 확대로 한정된 브랜드 이미지를 탈피하고, 글로벌 상표권을 바탕으로 한 라이선스 사업을 통해 매출신장과 수익성 회복을 도모할 계획입니다. 상기한 당사의 전략이 성공적으로 이루어질 경우 실적 턴어라운드가 가능할 것으로 예상하고 있습니다. 그럼에도 불구하고 당사의 제품이 시장의 트렌드에 맞지 않거나, 적시에 출시하지 못할 경우 매출 확보에 부정적 영향을 받을 수 있습니다. 또한, 신규 경쟁자의 시장진입이나 경쟁사의 브랜드 가치 증대, 글로벌 라인선스 사업의 지연 등 예상치 못한 대외적 환경이 발생할 경우 당사의 수익성과 성장성에 악영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

(주5)

(전략)

(1) 매출액 및 매출총이익

당사는 연결기준 2022년 약 618억원, 2023년 약 484억원, 2024년 약 398억원을 기록하여 지속 매출이 감소하고 있는 상황입니다. 이는 당사의 한정된 브랜드 포지셔닝(4~50대 여성)으로 인해, 코로나 팬데믹 기간 MZ 세대의 신규 유입에 따른 골프인구 증가의 효과를 누리지 못했으며 골프웨어 경쟁 심화 및 골프인구의 프리미엄 브랜드 선호로 중저가 브랜드 인지도를 가진 당사의 경쟁력이 약화된 결과로 당사의 매출 및 수익성이 하락하였습니다.

기타 부분의 매출의 경우 "까스텔바작" 범중국 상표권을 활용한 라이선스 매출로 대만의 글로벌 브랜드 수입 및 운영업체 킹본(Kingbon)과 중국 골프용품 온라인 판매업체인 100골프 등에서 발생하고 있으나 그 비중은 크지 않은 상황입니다.

한편 연결기준 수익성을 살펴보면, 당사의 매출총이익은 2022년 약 296억원, 2023년 약 247억원, 2024년 약 138억원을 기록하였습니다. 매출총이익의 감소는 전체 매출규모 축소에 따른 것으로, 매출총이익률을 비교하면 2022년 47.87%, 2023년 50.97%로 비슷한 수준을 유지하였습니다. 다만, 2024년 매출총이익률은 34.71%로 외주가공비의 상승, 재고자산평가손실 약 33억원 발생에 따라 큰 폭의 감소세를 보였습니다.

(2) 영업이익

당사의 연결기준 영업이익은 2022년 약 -94억원, 2023년 약 -10억원, 2024년 약 -94억원을 기록하였습니다. 3개 사업년도 적자는 매출 하락에 따른 급여, 감가상각비 등 고정비 성격의 부담과 판매활동 관련 비용, 물료도급비, PMJC 디자인아트워크 용역료 등 지급수수료의 발생이 원인이었습니다.

2022년 경우, 매출액이 약 617억원으로 전년 대비 약 129억원 감소하였으나, 판관비가 약 389억원으로 전년과 유사한 수준을 기록하여 영업손실이 약 50억원 증가한 약 -93억원 발생하였습니다. 이는 2022년 골프웨어 경쟁력 및 글로벌 라이선스 사업 강화를 위해 총괄부사장, 경영관리 및 Newbiz본부장의 임원급 인사와 영업 및 전략기획 인원이 확충되었습니다. 또한, 경영관리본부 체계하의 신속한 의사결정과 촐괄부사장 중심의 일원화된 목표 강화 및 패션그룹형지(주)의 통합관리 목적으로 경영관리, 인사총무, 온라인팀 등 당사로 전배가 발생하여 임직원이 11명 증가하였습니다. 이로 인해 급여는 2021년 약 27억원 대비 2022년 42억원으로 증가하였습니다. 그러나, 본래의 계획과 달리 2022년 매출 감소 및 수익성 저하와 맞물려 인건비 등 고정비는 경영부담의 가중을 야기하였습니다. 이에 따라 당사는 2023년 1분기 구조조정을 단행하게 되었으며, 당사로 전배되었던 경영관리본부(경영관리, 인사총무, 온라인팀 등) 인력은 패션그룹형지(주)로 분리하여 재편성되었습니다. 현재 당사 및 패션그룹형지(주)는 인력의 전배 및 통합 운영의 계획이나 검토 가능성은 존재하지 않으며, 이와 관련된 주요 의사결정은 각 법인의 이사회를 통한 독립적인 결정을 바탕으로 조직 최적화를 추진할 방침입니다. 또한, 신규 리스 임차에 따른 사용권 자산의 감가상각비 증가, 판촉 활동 관련 비용 발생이 판매비와관리비 발생의 주 원인이었습니다.

2023년의 영업손실은 전년 대비 약 83억원 감소한 -10억원을 기록하였습니다. 이는 적자 지속에 따른 구조조정의 일환으로 비효율 매장 축소 및 판매촉진비를 절감하여, 전년 대비 약 132억원 감소한 판관비 약 257억원 발생에 기인하고 있습니다.

2024년의 경우 영업손실이 약 -94억원 발생하여 폭이 다시 확대된 상황입니다. 매출 감소와 더불어 외주가공비용 증가 등에 따른 매출총이익 축소됨에 기인하고 있습니다. 2024년 주요 판매비와관리비는 판매수수료 약 97억원, 지급수수료 약 34억원, 감가상각비 및 급여 각각 21억원, 23억원 발생하였습니다. 판매수수료의 경우 오프라인, 온라인 매장에서 발생되는 매출에 따른 변동비이며 직영점수수료, 인샵 매니저 수수료 등을 포함하고 있습니다.

당사의 주요 판매비와관리비 현황은 다음과 같습니다.

| (연결기준) | (단위 : 백만원) |

| 구 분 | 2024년 | 2023년 | 2022년 |

|---|---|---|---|

| 급여 | 2,306 | 2,613 | 4,207 |

| 퇴직급여 | 168 | 201 | 312 |

| 복리후생비 | 204 | 253 | 585 |

| 여비교통비 | 128 | 91 | 255 |

| 접대비 | 321 | 236 | 782 |

| 통신비 | 9 | 10 | 9 |

| 수도광열비 | 5 | 59 | 41 |

| 세금과공과 | 97 | 118 | 146 |

| 감가상각비 | 2,138 | 2,949 | 2,635 |

| 무형자산상각비 | 328 | 451 | 115 |

| 지급임차료 | 764 | 391 | 628 |

| 수선비 | 101 | 96 | 121 |

| 보험료 | 73 | 119 | 161 |

| 차량유지비 | 42 | 29 | 41 |

| 운반비 | 593 | 673 | 621 |

| 교육훈련비 | 7 | 5 | 17 |

| 도서인쇄비 | 8 | 4 | 8 |

| 사무용품비 | 4 | 3 | 9 |

| 소모품비 | 273 | 219 | 87 |

| 지급수수료 | 3,399 | 4,893 | 5,075 |

| 판매촉진비 | 301 | 210 | 3,256 |

| 광고선전비 | 1,169 | 1,380 | 1,184 |

| 대손상각비(환입) | 1,020 | (878) | 1,067 |

| 판매수수료 | 9,694 | 11,530 | 17,348 |

| 상표권사용료 | - | 21 | 200 |

| 기타 | - | 10 | 27 |

| 합 계 | 23,201 | 25,686 | 38,939 |

| 자료 : Dart전자공시시스템 |

당사의 판매비와관리비는 2022년 약 389억원, 2023년 약 257억원 2024년 약 232억원 발생하였습니다. 지급임차료의 경우, 2022년 약 6.3억원 발생하였습니다. 이는 송도 본사 사무실 및 본사 이전 전 개포동에 위치한 형지빌딩 임차료와 관리비 항목이며, 오프라인 직영점 운영에 따른 임차료 및 관리비가 포함되어 있습니다. 2023년의 경우 평택물류센터 리스에 따른 임차료가 추가 발생하였으나, 평택물류센터 및 송도 본사 사무실 전대 계약에 따른 임차료 결산과 오프라인 직영점 감축에 따라 직전 연도 대비 2.3억원 줄어든 약 3.9억원 지급임차료가 발생하였습니다. 2024년은 평택물류센터 전대차 계약 만료 등의 영향으로 따라 지급임차료가 총 7.6억원 발생하였습니다.

당사 소모품비의 경우 2022년 87백만원, 2023년 219백만원, 2023년 273백만원 발생하였습니다. 2022년 이후 당사의 소모품비용 지출이 증가하는 것으로 보이지만 이는 단순 회계처리 변경에 따라 발생하였습니다. 이를 상세히 서술하면 다음과 같습니다. 쇼핑백, 옷걸이, 폴리백 등 당사 제품 판매시 필요한 소모품의 경우 당사가 대량 선 구매 후 오프라인 매장에 공급하고 있으며, 공급가액만큼 오프라인 매장으로부터 결제(정산)을 받고 있습니다. 당사는 2022년 결산 회계처리시 오프라인 매장으로부터 받은 소모품비 결제(정산)대금을 당사의 해당 소모품 지출내역과 상계처리하였으나, 2023년부터 감사인의 회계처리 변경 권유에 따라 오프라인 매장으로부터 받는 소모품비 결제대금은 당사 기타매출로 인식하고 있습니다. 이에 따라 2023년부터는 상계처리되던 일부 소모품 구매대금을 전액 비용으로 인식하고 있습니다. 이외 판매비와관리비의 주요 항목으로는 인건비, 지급수수료, 판매활동을 위한 비용(판매촉진비, 광고선전비, 판매수수료) 등이 있으며 상세내역은 다음과 같습니다.

① 인건비(급여+퇴직급여+복리후생비)

| [당사 인건비 추이] | |

| (연결기준) | (단위 : 백만원) |

| 구분 | 2024년 | 2023년 | 2022년 |

| 인건비 | 2,306 | 3,067 | 5,104 |

| 인건비 비중 | 11.54 | 11.94% | 13.11% |

| 자료 : Dart전자공시시스템 | |

| 주) | 인건비 비중 = 인건비 ÷ 판매비와관리비 |

당사의 인건비가 차지하고 있는 판매비와관리비 중 비중은 2022년 13.11%, 2023년 11.94%, 2024년 11.54% 수준입니다. 2022년 통합관리 목적에 따라 경영관리, 인사총무, 온라인팀 등 패션그룹형지(주)의 인원이 당사로 전배되어 당사 임직원은 전년 대비 약 50% 상승한 71명으로 인건비 및 인건비 비중이 높았으나, 2023년 조직 재분리에 따라 임직원 및 급여비용이 감소하였습니다. 2022년 인건비의 일시적 증가를 제외하면 2023년, 2024년 인건비(급여+퇴직급여+복리후생비) 비중은 약 11% 수준으로 나타나고 있습니다.

② 지급수수료

| [당사 지급수수료 추이] | |

| (연결기준) | (단위 : 백만원) |

| 구분 | 2024년 | 2023년 | 2022년 |

| 지급수수료 | 3,399 | 4,893 | 5,075 |

| 지급수수료 비중 | 14.65% | 19.05% | 13.03% |

| 자료 : Dart전자공시시스템 |

| 주) 지급수수료 비중 = 지급수수료 ÷ 판매비와관리비 |

당사의 지급수수료 추이를 살펴보면 2022년 약 51억원, 2023년 약 49억원, 2024년 약 34억원을 기록하였습니다. 지급수수료가 차지하고 있는 비중은 2022년 13.03%에서 2023년 19.05%로 증가하였으며, 2024년 14.65%로 소폭 감소하였습니다.

각 연도별 지급수수료 발생 내역은 다음과 같습니다.

2024년 기준 물류도급비 720백만원, 종속회사 PMJC 법인의 디자인 용역료 695백만원, 회계법인 및 주식관련사채 발행에 따른 기타용역료 712백만원 발생하였습니다. 기타수수료는 2024년 지급수수료 중 가장 큰 비중을 보이고 있으며, (주)나비의 종속회사인 형지코퍼레이션에서 홈쇼핑 판매수수료 951백만원 및 물류비 163백만원, 홈쇼핑 관련 영상물 제작 등 87백만원, 형지에스콰이아 제품 판매에 따른 로열티 71백만원 발생하였습니다.

| [2024년 주요 지급수수료 항목] | |

| (연결기준) | (단위 : 백만원) |

| 구 분 | 금액 |

| 물류도급비 | 720 |

| PMJC 디자인아트워크 용역료 | 695 |

| 회계법인 등 기타용역료 | 712 |

| 기타수수료(종속기업 포함) | 1,272 |

| 합계 | 3,399 |

| 자료 : 당사 제공 |

2023년의 경우 기타수수료가 약 3,200백만원으로 전체 지급수수료 대비 약 65%로 높은 비중을 차지하고 있습니다. 기타수수료의 상세 내역은 형지코퍼레이션에서 발생한 홈쇼핑 판매수수료 462백만원, 위탁판매수수료 133백만원, 물류도급비 및 형지에스콰이아 제품판매 로열티 91백만원과 판매용역컨설팅 수수료 822백만원 발생하였습니다. 또한, (주)나비에서 업무대행 판촉수수료로 777백만원 형지리테일에 지급하였으며, 이외에도 패션그룹형지(주)에게 온라인 매출 및 운영수수료 명목으로 806백만원 등 발생하였습니다. 패션그룹형지(주) 및 형지에스콰이어에 발생한 운영 및 용역컨설팅 지급수수료는 일회성 비용입니다.

| [2023년 주요 지급수수료 항목] | |

| (연결기준) | (단위 : 백만원) |

| 구 분 | 금액 |

| 물류도급비 | 720 |

| PMJC 디자인아트워크 용역료 | 570 |

| 회계법인 등 기타용역료 | 900 |

| 기타수수료(종속기업 포함) | 3,200 |

| 합계 | 4,893 |

| 자료 : 당사 제공 |

2022년의 경우, 회계법인 등 기타용역료 2,450백만원, 기타수수료 2,100백만원 발생하여 두 항목이 전체 지급수수료의 89% 차지하고 있습니다. 기타용역료 상세 내역으로 국내/해외상표 갱신 관납/수수료 334백만원과, 22FW 용품 기획/디자인 아웃소싱 455백만원, 브랜드 자사몰 마케팅 운영비 248백만원 및 기타 지급수수료 1,179백만원 발생하였습니다. 기타수수료 2,100백만원의 경우, (주)나비에서 발생한 것으로 자체제품 생산에 따른 외주가공비 지급수수료 409백만원과 물류대행, CS용역 및 컨설팅 운용 등 1,353백만원 등이 발생하였습니다. 현재 (주)나비는 자체제품은 생산하고 있지 않아 관련 수수료 발생은 제한적인 상황입니다.

| [2022년 주요 지급수수료 항목] | |

| (연결기준) | (단위 : 백만원) |

| 구 분 | 금액 |

| 물류도급비 | 670 |

| PMJC 디자인아트워크 용역료 | 680 |

| 회계법인 등 기타용역료 | 2,450 |

| 기타수수료(종속기업 포함) | 2,100 |

| 합계 | 5,075 |

| 자료 : 당사 제공 |

③ 판매활동 관련 비용(판매촉진비+광고선전비+판매수수료)

| [당사 판매활동 관련 비용 추이] | |

| (연결기준) | (단위 : 백만원) |

| 구분 | 2024년 | 2023년 | 2022년 |

| 판매촉진비 | 301 | 210 | 3,256 |

| 광고선전비 | 1,169 | 1,380 | 1,184 |

| 판매수수료 | 9,694 | 11,530 | 17,348 |

| 합계 | 11,164 | 13,120 | 21,788 |

| 판매활동비용 비중 | 48.12% | 51.08% | 55.96% |

| 자료 : Dart전자공시시스템 |

| 주) 판매활동비용 비중 = (판매촉진비+광고선전비+판매수수료) ÷ 판매비와관리비 |

당사의 판매활동 관련 비용 추이는 2022년 약 218억원에서 2023년 약 131억원, 2024년 약 112억원을 기록하였으며, 그 비중이 2022년 51.08%에서 2023년 55.96%, 2024년 48.12%로 감소하고 있습니다. 당사의 매출이 하락함에 따라 사업비용 감축 등으로 판매촉진비를 축소하였습니다. 당사의 판매촉진비의 경우 양말, 우산 등 판촉사은품과 판촉이벤트 및 매장 내 VMD(Visual Merchandisig & Display) 제작 등으로 지출하고 있습니다. 판매촉진비의 경우 당사의 매출 발생을 위해 소요되는 비용이지만, 2023년 1분기 진행된 인력 구조조정과 함께 당사의 매출 및 수익성 저하에 따른 비용효율화 차원으로 해당 예산을 축소시킨 상황입니다. 반면, 광고선전비의 경우 약 10억원 수준을 유지하고 있는 상황이며 본 유상증자 자금 조달로 당사의 재무건전성이 개선되면, 적절한 수준의 판매촉진비를 집행하여 매출 발생을 위한 마케팅을 강화할 계획입니다. 또한, 판매수수료의 경우 오프라인, 온라인몰의 매출에 따른 변동비로 등 획기적인 비용 개선은 어려우나, 당사 전체 매출이 감소함에 따라 비용이 축소된 상황입니다. 3개년 평균 판매활동 관련 비용의 비중은 51.72%로 당사의 판매비와관리비 총계에서 차지하고 있는 비중이 가장 높아, 당사 영업이익에 중요한 영향을 미치고 있는 상황입니다.

(3) 당기순이익

당사의 연결기준 당기순이익은 영업이익과 동일하게 최근 3개 사업년도 적자가 발생하고 있으며, 그 수치는 2022년 약 -93억원, 2023년 약 -45억원, 2024년 약 -163억원입니다.

| [영업외손익 및 당기순손익 내역] | |

| (연결기준) | (단위 : 백만원) |

| 구분 | 2024년 | 2023년 | 2022년 | ||

|---|---|---|---|---|---|

| 영업이익(손실) | (9,386) | (1,010) | (9,376) | ||

| 기타수익 | 624 | 1,217 | 655 | ||

| 잡이익 | 606 | 426 | 43 | ||

| 기타의대손상각비환입 | 10 | 660 | - | ||

| 임대료수익 | - | 46 | 56 | ||

| 유형자산처분이익 | - | - | 22 | ||

| 사용권자산처분이익 | 8 | 84 | 534 | ||

| 기타비용 | 8,244 | 3,075 | 2,298 | ||

| 기타의대손상각비 | 2,859 | 2,099 | 73 | ||

| 재고자산감모손실 | 162 | - | - | ||

| 유형자산처분손실 | 308 | 576 | 389 | ||

| 무형자산처분손실 | - | 31 | 3 | ||

| 무형자산손상차손 | 2,946 | 12 | 675 | ||

| 기부금 | 6 | - | 69 | ||

| 사용권자산처분손실 | - | 294 | 988 | ||

| 수수료비용 | - | 6 | - | ||

| 잡손실 | 1,279 | 57 | 101 | ||

| 지분법적용투자주식처분손실 | 669 | - | - | ||

| 종속기업투자주식처분손실 | 14 | - | - | ||

| 지분법손익 | 373 | (1,036) | 566 | ||

| 금융수익 | 3,019 | 1,744 | 3,670 | ||

| 이자수익 | 1,223 | 1,134 | 1,091 | ||

| 외환차익 | 20 | 8 | 7 | ||

| 외화환산이익 | 1 | - | - | ||

| 파생상품평가이익 | 1,767 | 371 | 2,571 | ||

| 파생상품거래이익 | 8 | - | - | ||

| 당기손익-공정가치측정금융자산평가이익 | - | 231 | - | ||

| 금융원가 | 3,634 | 2,658 | 2,565 | ||

| 이자비용 | 3,067 | 2,484 | 2,527 | ||

| 외환차손 | 20 | 18 | 37 | ||

| 파생상품평가손실 | 59 | 155 | - | ||

| 당기손익-공정가치측정금융자산평가손실 | 487 | - | - | ||

| 투자자산처분손실 | 1 | - | - | ||

| 법인세비용차감전순이익(손실) | (17,249) | (4,817) | (9,348) | ||

| 법인세비용(수익) | (924) | (271) | (84) | ||

| 당기순이익(손실) | (16,325) | (4,546) | (9,264) | ||

| 자료 : Dart전자공시시스템 |

2022년은 약 94억원의 영업손실이 발생하였고, 상표권 및 사용권자산의 손상차손 등 기타비용 약 23억원, 이자비용 약 25억원의 영업외비용을 기록하였습니다. 다만, 이자수익 약 10억원과 파생상품평가이익 약 26억원, 지분법손익 약 6억원과 리스 사용권 자산의 처분이익 약 5억원 등 영업외수익이 발생하여 영업외비용을 상쇄시켰고 순손실은 영업손실 대비 소폭 감소한 약 92억원 발생하였습니다.

2023년의 경우 순손실 약 45억원으로 영업손실 약 10억원 대비 손실폭이 약 35억원 증가하였습니다. 단기대여금 및 이자미수금에 대한 기타의대손상각비 약 21억원 발생과 이자비용 약 25억원, 지분법손실 약 10억원(당사 종속회사인 (주)나비가 지분 27.84% 보유한 (주)비씨케이의 자본잠식에 따른 파산신청) 발생에 기인하고 있습니다. 전술한 영업외비용은 약 68억원 수준으로 영업외수익 약 30억원을 상회한 상황입니다.

2024년의 경우 순손실 약 163억원으로 영업손실 약 94억원 대비 손실폭이 약 69억원 증가했습니다. 이는 기타의대손상각비 약 28억원, 범중국 상표권(무형자산) 상각에 따른 무형자산손상차손 약 29억원, 지분법적용투자주식처분손실 약 7억원 등의 기타비용과 운영자금 및 시설자금 목적으로 주식관련사채 발행 등 이자비용이 약 31억원으로 증가함에 기인하고 있습니다. 전술한 영업외비용은 약 118억원 수준으로 영업외수익 약 36억원을 상회하였습니다. 전술한 기타의대손상각비 약 28억원은 당사 및 당사 종속회사인 (주)나비에서 발생한 대여금의 상각내역으로 상세 사항은 다음과 같습니다.

| [2024년 대여금 상각비 설정 내역] |

| (단위: 백만원) |

| 발생회사 | 대상회사 | 상각비 설정액 |

|---|---|---|

| 형지글로벌 | (주)나비 | 2,550 |

| (주)나비 | (주)네오디지털그룹 | 256 |

| (주)모얼오버 | 188 | |

| (주)제이이오엔씨 | 194 | |

| (주)투스톤에프앤씨 | 1,674 | |

| 후이넘스 | 499 | |

| (주)비씨케이 | 48 | |

| 임직원(주1) | 211 |

| (자료: 당사 제공) (주1) 임직원 대여금은 (주)나비의 전 대표이사에게 발생한 것으로, 신용정보회사를 통해 가압류를 진행중입니다. |

당사가 (주)나비에게 대여금에 대하여 약 26억원의 대손상각비를 설정하였으며, (주)나비에서 발생한 대여금에 대하여 약 30억원의 상각비를 인식하였고, 감사인 제시에 따라 형지글로벌의 (주)나비 대여금 조정분개 후 연결기준 약 28억원 발생하게 되었습니다. 당사 및 (주)나비의 대여금 등 의사결정시 대상회사의 회사소개, 사업적 제휴 전략 등을 검토한 내부품의와 이사회 결의를 통해 결정하고 있습니다. 다만, 의류업계 업황하락, 경쟁심화 등으로 당사 및 (주)나비에서 발생한 대여금 회수가능성이 줄어듦에 따라 상각비로 인식한 상황입니다.

2020년 코로나 팬데믹 기간 MZ세대의 신규 유입과 함께 골프인구는 증가하였으나, 의류판매업체 간 경쟁심화와 소비형태(오프라인→온라인)가 전환되는 현상을 야기하였습니다. 이로 인해 골프의류 선호도는 캐주얼 브랜드와 프리미엄 브랜드 양극화가 발생하였습니다. 한정된 브랜드 포지셔닝(중저가, 특정 고객층)을 가진 당사의 영업경쟁력 약화로 매출규모 및 수익성이 악화되어 적자상황이 지속되고 있습니다. 이에 당사는 캐주얼 라인업 확대로 한정된 브랜드 이미지를 탈피하고, 글로벌 상표권을 바탕으로 한 라이선스 사업을 통해 매출신장과 수익성 회복을 도모할 계획입니다. 상기한 당사의 전략이 성공적으로 이루어질 경우 실적 턴어라운드가 가능할 것으로 예상하고 있습니다. 그럼에도 불구하고 당사의 제품이 시장의 트렌드에 맞지 않거나, 적시에 출시하지 못할 경우 매출 확보에 부정적 영향을 받을 수 있습니다. 또한, 신규 경쟁자의 시장진입이나 경쟁사의 브랜드 가치 증대, 글로벌 라인선스 사업의 지연 등 예상치 못한 대외적 환경이 발생할 경우 당사의 수익성과 성장성에 악영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다.

(주6)

(전략)

당사의 연결기준 2022년 유동비율은 전년 대비 86.18%p 감소한 133.06%를 기록하였습니다. 무보증 사모사채의 잔존만기 1년 이내에 따른 유동성사채 분류로 유동부채가 증가한 반면, 유무형자산 취득 약 58억원, 종속회사인 (주)나비의 관계기업투자주식 취득 약 25억원((주)비씨케이 약 12억원, (주)하크어패럴 약 13억원 등)에 따라 유동자산이 감소하고 비유동자산이 증가하였습니다. 또한, 매출하락에 따른 매출채권 및 재고자산 감소는 유동자산의 축소폭을 확대시켜 큰 폭의 유동비율 감소를 야기하였습니다.

(중략)

당사의 2024년과 2023년 전환사채 내역 및 주요조건은 다음과 같습니다.

| [당사 전환사채 내역] | |

| (연결기준) | (단위: 백만원) |

| 구 분 | 발행일 | 만기일 | 상환조건 | 2024년 | 2023년 |

|---|---|---|---|---|---|

| 제2회 무기명식 이권부 무보증 사모 전환사채 |

2021년 6월 8일 | 2026년 6월 8일 | 만기일시상환 | - | 1,000 |

| 제4회 무기명식 이권부 무보증 사모 전환사채 |

2023년 9월 22일 | 2026년 9월 22일 | 만기일시상환 | 2,200 | 2,200 |

| 제5회 무기명식 이권부 무보증 사모 전환사채 |

2024년 3월 15일 | 2027년 3월 15일 | 만기일시상환 | 7,000 | - |

| 전환권조정 | (3,040) | (1,463) | |||

| 상환할증금 | 675 | - | |||

| 사채할인발행차금 | (263) | (21) | |||

| 전환사채 차감계 | 6,572 | 1,716 | |||

| 자료 : Dart전자공시시스템 주)제2회차 사모전환사채는 2024년 조기상환 청구에 따른 상환 완료 |

| [당사 전환사채 발행조건] |

| 구 분 | 제4회 무기명식 이권부 무보증 사모 전환사채 | 제5회 무기명식 이권부 무보증 사모 전환사채 |

|---|---|---|

| 발행일 | 2023.07.20 | 2024.03.15 |

| 만기 | 3년 | 3년 |

| 액면가액 | 2,200,000,000원 | 7,000,000,000원 |

| 당기말 액면가액 | 2,200,000,000원 | 7,000,000,000원 |

| 전환비율 | 100% | 100% |

| 최초전환가액 | 주당 5,606원 | 주당 4,413원 |

| (현재)전환가액 | 주당 3,925원 | 주당 3,346원 |

| 표면이자율 | 4.0% | 2.0% |

| 만기보장수익률 | 4.0% | 5.0% |

| 상환방법 | 만기일에 원금의 100%를 일시상환 | 만기일에 원금의 109.6452%를 일시상환 |

| 만기상환금 | 2,200,000,000원 | 7,675,164,000원 |

| 전환청구기간 | 2024.09.22 ~ 2026.08.22 | 2025.03.15~2027.02.15 |

| 전환시 발행할 주식 | 기명식 보통주식 | 기명식 보통주식 |

| 전환가액 조정에 관한 사항 |

가. 본 사채권을 소유한 자가 전환청구를 하기 전에 발행회사가 시가를 하회하는 발행가액으로 유상증자, 무상증자, 주식배당 및 준비금의 자본전입 등을 함으로써 주식을 발행하거나 또는 시가를 하회하는 전환가액 또는 행사가액으로 전환사채 또는 신주인수권부사채를 발행하는 경우에는 아래와 같이 전환가액을 조정한다. 본목에 따른 전환가액의 조정일은 유상증자, 주식배당, 준비금의 자본전입 등으로 인한 신주발행일 또는 전환사채 및 신주인수권부사채의 발행일로 한다. 조정 후 전환가액 = 조정 전 전환가액 × [{A+(B×C/D)} / (A+B)] A: 기발행주식수 B: 신발행주식수 C: 1주당 발행가격 D: 시가 다만, 위 산식 중 "기발행주식수"는 당해 조정사유가 발생하기 직전일 현재의 발행주식 총수로 하며, 전환사채 또는 신주인수권부사채를 발행할 경우 "신발행주식수"는 당해 사채 발행 시 전환가액으로 전부 주식으로 전환되거나 당해 사채 발행 시 행사가격으로 신주인수권이 전부 행사될 경우 발행될 주식의 수로 한다. 또한, 위 산식 중 "1주당 발행가격"은 주식분할, 무상증자, 주식배당의 경우에는 영(0)으로 하고, 전환사채 또는 신주인수권부사채를 발행할 경우에는 당해 사채 발행 시 전환가액 또는 행사가격으로 하며, 위 산식에서 "시가"라 함은 발행가격 산정의 기준이 되는 기준주가 또는 권리락주가(유상증자 이외의 경우에는 조정사유 발생 전일을 기산일로 하여 계산한 기준주가)로 한다. 나. 합병, 자본의 감소, 주식분할 및 병합 등에 의하여 전환가액의 조정이 필요한 경우에는 당해 사유 발생 직전에 전환권이 행사되어 전액 주식으로 전환되었더라면 전환사채권자가 가질 수 있었던 주식수에 따른 가치에 상응하도록 전환가액을 조정한다. 발행회사가 이러한 조치를 하지 못함으로 인하여 전환사채권자가 손해를 입은 경우 발행회사는 그 손해를 배상하여야 한다. 또한, 발행회사는 전환사채권자의 권리에 불리한 영향을 미치게 되는 방식으로 합병, 분할 및 영업양수도 행위를 하여서는 아니 되며, 계속 상장을 유지할 의무를 부담한다. |

가. 본 사채권을 소유한 자가 전환청구를 하기 전에 발행회사가 시가를 하회하는 발행가액으로 유상증자, 무상증자, 주식배당 및 준비금의 자본전입 등을 함으로써 주식을 발행하거나 또는 시가를 하회하는 전환가액 또는 행사가액으로 전환사채 또는 신주인수권부사채를 발행하는 경우에는 아래와 같이 전환가액을 조정한다. 본목에 따른 전환가액의 조정일은 유상증자, 주식배당, 준비금의 자본전입 등으로 인한 신주발행일 또는 전환사채 및 신주인수권부사채의 발행일로 한다. 조정 후 전환가액 = 조정 전 전환가액 × [{A+(B×C/D)} / (A+B)] A: 기발행주식수 B: 신발행주식수 C: 1주당 발행가격 D: 시가 다만, 위 산식 중 "기발행주식수"는 당해 조정사유가 발생하기 직전일 현재의 발행주식 총수로 하며, 전환사채 또는 신주인수권부사채를 발행할 경우 "신발행주식수"는 당해 사채 발행 시 전환가액으로 전부 주식으로 전환되거나 당해 사채 발행 시 행사가격으로 신주인수권이 전부 행사될 경우 발행될 주식의 수로 한다. 또한, 위 산식 중 "1주당 발행가격"은 주식분할, 무상증자, 주식배당의 경우에는 영(0)으로 하고, 전환사채 또는 신주인수권부사채를 발행할 경우에는 당해 사채 발행 시 전환가액 또는 행사가격으로 하며, 위 산식에서 "시가"라 함은 발행가격 산정의 기준이 되는 기준주가 또는 권리락주가(유상증자 이외의 경우에는 조정사유 발생 전일을 기산일로 하여 계산한 기준주가)로 한다. 나. 합병, 자본의 감소, 주식분할 및 병합 등에 의하여 전환가액의 조정이 필요한 경우에는 당해 사유 발생 직전에 전환권이 행사되어 전액 주식으로 전환되었더라면 전환사채권자가 가질 수 있었던 주식수에 따른 가치에 상응하도록 전환가액을 조정한다. 발행회사가 이러한 조치를 하지 못함으로 인하여 전환사채권자가 손해를 입은 경우 발행회사는 그 손해를 배상하여야 한다. 또한, 발행회사는 전환사채권자의 권리에 불리한 영향을 미치게 되는 방식으로 합병, 분할 및 영업양수도 행위를 하여서는 아니 되며, 계속 상장을 유지할 의무를 부담한다. |

| 조기상환청구권 | 본 사채의 사채권자는 본 사채의 발행일로부터 18개월 이후인 2025년 03월 22일 및 이후 매3개월에 해당되는 날 조기상환을 청구할 수 있다. | 본 사채의 사채권자는 본 사채의 발행일로부터 12개월 이후인 2025년 03월 15일 및 이후 매 1개월에 해당되는 날 조기상환을 청구할 수 있다. |

| 매도청구권 | - 당사 및 당사가 지정하는 매수인은 본 사채의 발행일로부터 12개월이 되는 2024년 09월 22일 이후 2025년 03월 22일까지 매 3개월이 되는 날에 매도청구 가능 - Call Option 행사한도 : 15% |

- 당사 및 당사가 지정하는 매수인은 본 사채의 발행일로부터 12개월이 되는 2025년 03월 15일 이후 2025년 07월 15일까지 매 1개월이 되는 날에 매도청구 가능 - Call Option 행사한도 : 50% |

| 자료 : Dart전자공시시스템 |

당사의 2024년과 2023년 신주인수권부사채 내역 및 주요조건은 다음과 같습니다.

| [당사 신주인수권부사채 내역] | |

| (연결기준) | (단위: 백만원) |

| 구 분 | 발행일 | 만기일 | 상환조건 | 2024년 | 2023년 |

|---|---|---|---|---|---|

| 제6회 무기명식 이권부 무보증 사모 비분리형 신주인수권부사채 |

2024년 03월 28일 | 2027년 03월 28일 | 만기일시상환 | 3,000 | - |

| 신주인수권조정 | (932) | - | |||

| 상환할증금 | 289 | - | |||

| 사채할인발행차금 | (108) | - | |||

| 신주인수권부사채 차감계 | 2,249 | - | |||

| 자료 : Dart전자공시시스템 |

| [당사 신주인수권부사채 발행조건] |

| 구 분 | 제6회 무기명식 이권부 무보증 사모 비분리형 신주인수권부사채 |

|---|---|

| 사채의 권면총액 | 3,000,000,000원 |

| 사채의 이율 | 2% |

| 만기보장수익율 | 5% |

| 상환방법 | 만기일에 원금의 109.6452%를 일시상환 |

| 발행일 | 2024년 03월 28일 |

| 만기일 | 2027년 03월 28일 |

| 조기상환청구권 | 본 사채의 사채권자는 본 사채의 발행일로부터 12개월 이후인 2025년 03월 28일 및 이후 매 1개월에 해당되는 날에 조기상환을 청구한 전자등록금액에 조기상환율을 곱한 금액의 전부에 대하여 만기 전 조기상환을 청구할 수 있다. |

| 신주인수권에 관한 사항 | 비분리형 신주인수권 |

| 신주 인수권 행사시 발행할 주식 | 기명식 보통주식 |

| 신주인수권 행사비율 | 신주인수권증권 권면금액의 100%에 해당하는 범위 내 |

| 최초 신주인수권 행사가액 | 주당 4,351원 |

| 신주인수권 행사가액 | 주당 3,172원 |

| 행사기간 | 신주인수권 발행일로부터 1년이 되는날인 2025년 3월 28일부터 만기일 1개월 전날까지로 한다. 다만, 원리금 지급일 직전 2영업일부터 원리금지급일까지는 신주인수권을 행사를 할 수 없다. |

| 행사가격 조정에 관한 사항 |

(1) “본 사채”를 소유한 자가 신주인수권 행사를 하기 전에 “발행회사”가 시가를 하회하는 발행가액으로 유상증자, 주식배당 및 준비금의 자본전입 등을 함으로써 주식을 발행하거나 또는 시가를 하회하는 전환가격 또는 행사가격으로 전환사채 또는 신주인수권부사채를 발행하는 경우에는 아래와 같이 행사가격을 조정한다. 단, 유·무상증자를 병행 실시하는 경우, 유상증자의 1주당 발행가액이 조정 전 행사가격을 상회하는 때에는 유상증자에 의한 신규 발행주식수는 행사가격 조정에 적용하지 아니하고 무상증자에 의한 신규 발행주식수만 적용한다. 조정 후 행사가격 = 조정 전 행사가격 × [{A+(B×C/D)} / (A+B)] A: 기발행주식수, B: 신규 발행주식수 , C: 1주당 발행가액 , D: 시가 다만, 위 산식 중 "기발행주식수"는 당해 조정사유가 발생하기 직전일 현재의 발행주식 총수로 하며, 전환사채 또는 신주인수권부사채를 발행할 경우 "신규 발행주식수"는 당해 사채 발행시 전환가격으로 전부 주식으로 전환되거나 당해 사채 발행시 행사가격으로 신주인수권이 전부 행사될 경우 발행될 주식의 수로 한다. 또한, 위 산식 중 "1주당 발행가격"은 주식분할, 무상증자, 주식배당의 경우에는 영(0)으로 하고, 전환사채 또는 신주인수권부사채를 발행할 경우에는 당해 사채 발행시 전환가격 또는 행사가격으로 하며, 위 산식에서 "시가"라 함은 “증권의 발행 및 공시 등에 관한 규정”에서 규정하는 발행가격 산정의 기준이 되는 기준주가 또는 이론권리락주가(유상증자 이외의 경우에는 조정사유 발생 전일을 기산일로 하여 계산한 기준주가)로 한다. (2) 합병 , 자본의 감소, 주식분할 및 병합 등에 의하여 행사가격의 조정이 필요한 경우에는 당해 합병 또는 자본의 감소 직전에 신주인수권이 행사되어 전액 주식으로 인수되었더라면 “본 사채”의 “사채권자”가 가질 수 있었던 동일한 효과가 날 수 있도록 조정한다. 합병, 자본의 감소, 주식분할 및 병합의 사유가 중복하여 발생한 경우에는 각각 그 비율을 고려하여 행사가격을 조정한다. “발행회사”가 이러한 조치를 하지 못함으로 인하여 “본 사채”의 “사채권자”가 손해를 입은 경우 “발행회사”는 그 손해를 배상하여야 한다. 또한, “발행회사”는 “사채권자”의 권리에 불리한 영향을 미치게 되는 방식으로 합병, 분할 및 영업양수도 행위를 하여서는 아니 되며, 계속하여 상장을 유지할 의무를 부담한다. (3) 감자 및 주식 병합 등 주식가치 상승사유가 발생하는 경우 감자 및 주식 병합 등으로 인한 조정비율만큼 상향하여 반영하는 조건으로 행사가격을 조정한다 . 단, 감자 및 주식병합 등을 위한 주주총회 결의일 전일을 기산일로 하여 “증권의 발행 및 공시등에 관한 규정” 제 5-22조 제1항 본문의 규정에 의하여 산정(제3호는 제외한다)한 가액(이하 “산정가액”이라 한다)이 액면가액 미만이면서 기산일 전에 행사가격을 액면가액으로 이미 조정한 경우(행사가격을 액면가액 미만으로 조정할 수 있는 경우는 제외한다)에는 조정 후 행사가격은 산정가액을 기준으로 감자 및 주식병합 등으로 인한 조정비율만큼 상향 조정한 가액 이상으로 조정한다. (4) 제 (1)목 내지 제(3)목과는 별도로 “본 사채” 발행일로부터 매 7개월이 되는 날을 행사가격 조정일로 하고, 각 행사가격 조정일 전일을 기산일로 하여 그 기산일로부터 소급한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균한 가액과 기산일 가중산술평균주가 중 높은 가격이 해당 조정일 직전일 현재의 행사가격보다 낮은 경우 동 낮은 가격을 새로운 행사가격으로 한다. 단, 행사가격의 최저 조정한도는 최초 행사가격의 70.0%로 한다(단, 조정일 전에 신주의 할인발행 등 또는 감자 등의 사유로 행사가격을 이미 조정한 경우에는 이를 감안하여 산정한다). (5) 제 (4)목과는 별개로 시가가 하락하여, 신주인수권부사채 행사가격의 하향조정이 있었음에도 불구하고, 기타의 사유로 주식가치 상승사유가 발생하는 경우, 본 사채 발행일로부터 매 7개월이 되는 날을 행사가격 조정일로 하고, 각 행사가격 조정일 전일을 기산일로 하여, 그 기산일로부터 소급한 1개월 가중산술평균주가, 1주일 가중산술평균주가, 최근일 가중산술평균주가를 산술평균한 가격과 기산일 가중산술평균주가 중 높은 가격이 직전 행사가격보다 높을 경우에는 그 높은 가격을 새로운 행사가격으로 상향조정한다. 단, 행사가격을 상향조정하는 경우 조정 후 행사가격은 발행당시의 행사가격(조정일 전에 신주의 할인발행 등 또는 감자 등의 사유로 행사가격을 이미 하향 또는 상향 조정한 경우에는 이를 감안하여 산정한 가격) 이내로 한다. (6) 제 (1)목 내지 제(4)목에 의하여 조정된 행사가격이 주식의 액면가 이하일 경우에는 액면가를 행사가격으로 하며, 각 신주인수권부사채에 부여된 신주인수권의 행사로 인하여 발행할 주식의 발행가액의 합계액은 각 신주인수권부사채의 발행가액을 초과할 수 없다. (7) 본 호에 의한 조정 후 행사가격 중 원단위 미만은 절상한다 . |

| 매도청구권 | - 당사 및 당사가 지정하는 매수인은 본 사채의 발행일로부터 12개월이 되는 2025년 03월 28일 및 2025년 07월 28일까지 매 1개월이 되는 날에 매도청구 가능 - Call Option 행사한도 : 50% |

| 자료 : Dart전자공시시스템 |

(중략)

당사의 2024년 연결기준 1년 이내에 도래가능한 차입금은 다음과 같이 총 약 218억원 유동성 부담이 큰 상황입니다. 이에 당사는 금번 유상증자를 통해 제4회, 제5회, 제6회 주식연계사채 상환에 약 122억 사용할 예정이며, 부족분에 대해서는 당사의 보유 현금, 영업수지 흑자 달성, 잔액 차환발행 등을 통해 대응할 계획입니다. 이외 단기차입금 약 6억원은 만기연장과 제3회 사모사채의 경우 10억원 상환 후 차환발행을 계획하고 있습니다. 제3회 사모사채는 P-CBO로써(신용보증기금 신용보강) 정책자금의 성격을 띠고 있으므로 만기시 차환발행이 가능할 것으로 판단하고 있습니다.

| [1년 이내 도래가능한 차입금 현황] | |

| (연결기준) | (단위: 백만원) |

| 구분 | 금액 | 유동성 대응계획 |

|---|---|---|

| 단기차입금 | 581 | 만기연장 |

| 제4회 전환사채 | 2,200 | 유상증자 대금으로 상환 |

| 제5회 전환사채 | 7,000 | 유상증자 대금으로 상환 |

| 제6회 신주인수권부사채 | 3,000 | 유상증자 대금으로 상환 |

| 제3회 사모사채(P-CBO) | 9,000 | 일부 상환 및 차환발행 |

| 합계 | 21,781 | - |

| 자료 : 당사 |

(후략)

(주6)

(전략)

당사의 연결기준 2022년 유동비율은 전년 대비 86.18%p 감소한 133.06%를 기록하였습니다. 무보증 사모사채의 잔존만기 1년 이내에 따른 유동성사채 분류로 유동부채가 증가한 반면, 유무형자산 취득 약 58억원, 종속회사인 (주)나비의 관계기업투자주식 취득 약 25억원((주)비씨케이 약 13.2억원, (주)하크어패럴 약 8.8억원, 모얼오버 약 3억원)에 따라 유동자산이 감소하고 비유동자산이 증가하였습니다. 또한, 매출하락에 따른 매출채권 및 재고자산 감소는 유동자산의 축소폭을 확대시켜 큰 폭의 유동비율 감소를 야기하였습니다.

관계기업투자 배경 및 취득 당시 요약 재무제표는 다음과 같습니다.

| [취득 당시 요약 재무제표] |

| (단위: 천원) |

| 연도 | 계정명 | 모얼오버 | 하크어패럴(주1) | 비씨케이(주2) |

|---|---|---|---|---|

| 2021년 | 자산총계 | 319,966 | 2,533,852 | 1,256,430 |

| 부채총계 | 436,571 | 874,800 | 1,065,259 | |

| 자본총계 | (116,608) | 1,659,051 | 191,171 | |

| 매출액 | 136,757 | 7,964,183 | 1,259,943 | |

| 영업이익 | (86,833) | 1,045,362 | (412,587) | |

| 당기순이익 | (88,764) | 1,060,037 | (418,989) |

| (자료: 당사 제공) (주1) 2023년 관련 주식(지분) 매각하였습니다. (주2) 2023년 자본잠식 등에 따라 파산선고결정 되었습니다. |

상기 세 곳 회사에 형지글로벌 및 관계자가 보유한 지분은 없으며, 골프웨어 외 캐주얼 브랜드 발굴 목적으로 하프크라이즈, 시아쥬, 반원의 브랜드를 보유한 (주)하크어패럴에 투자하였습니다. 모얼오버는 트렌디한 라이프웨어 스타일의 양말 제조업을 영위하고 있어, 니삭스의 골프양말 악세서리 사업 진출 목적으로 투자하였으며, (주)비씨케이의 경우 해외 골프 브랜드인 블랙클로버의 국내 판권을 보유한 회사로, 고급화와 명품화 되고있는 골프 시장에 진출하기 위해 지분을 취득한 바 있습니다.

(중략)

당사의 2024년과 2023년 전환사채 내역 및 주요조건은 다음과 같습니다.

| [당사 전환사채 내역] | |

| (연결기준) | (단위: 백만원) |

| 구 분 | 발행일 | 만기일 | 상환조건 | 2024년 | 2023년 |

|---|---|---|---|---|---|

| 제2회 무기명식 이권부 무보증 사모 전환사채 |

2021년 6월 8일 | 2026년 6월 8일 | 만기일시상환 | - | 1,000 |

| 제4회 무기명식 이권부 무보증 사모 전환사채 |

2023년 9월 22일 | 2026년 9월 22일 | 만기일시상환 | 2,200 | 2,200 |

| 제5회 무기명식 이권부 무보증 사모 전환사채 |

2024년 3월 15일 | 2027년 3월 15일 | 만기일시상환 | 7,000 | - |

| 전환권조정 | (3,040) | (1,463) | |||

| 상환할증금 | 675 | - | |||

| 사채할인발행차금 | (263) | (21) | |||

| 전환사채 차감계 | 6,572 | 1,716 | |||

| 자료 : Dart전자공시시스템 (주1) 제2회차 사모전환사채는 2024년 조기상환 청구에 따른 상환 완료되었습니다. (주2) 제4회차 사모전환사채는 2025년 04월 04일 22억원 전액 주식으로 전환청구 되었습니다. (주3) 제5회차 사모전환사채 50억원 중, 2025년 04월 02일 및 04일 총 35억원 주식으로 전환청구 되었습니다. |

| [당사 전환사채 발행조건] |

| 구 분 | 제4회 무기명식 이권부 무보증 사모 전환사채 | 제5회 무기명식 이권부 무보증 사모 전환사채 |

|---|---|---|

| 발행일 | 2023.07.20 | 2024.03.15 |

| 만기 | 3년 | 3년 |

| 액면가액 | 2,200,000,000원 | 7,000,000,000원 |

| 공시서류제출 전일 기준 (액면가액) |

- | 3,500,000,000원 |

| 전환비율 | 100% | 100% |

| 최초전환가액 | 주당 5,606원 | 주당 4,413원 |

| (현재)전환가액 | 주당 3,925원 | 주당 3,346원 |

| 표면이자율 | 4.0% | 2.0% |

| 만기보장수익률 | 4.0% | 10.0% |

| 상환방법 | 만기일에 원금의 100%를 일시상환 | 만기일에 원금의 127.5911%를 일시상환 |

| 전환청구기간 | 2024.09.22 ~ 2026.08.22 | 2025.03.15~2027.02.15 |

| 전환시 발행할 주식 | 기명식 보통주식 | 기명식 보통주식 |

| 전환가액 조정에 관한 사항 |

가. 본 사채권을 소유한 자가 전환청구를 하기 전에 발행회사가 시가를 하회하는 발행가액으로 유상증자, 무상증자, 주식배당 및 준비금의 자본전입 등을 함으로써 주식을 발행하거나 또는 시가를 하회하는 전환가액 또는 행사가액으로 전환사채 또는 신주인수권부사채를 발행하는 경우에는 아래와 같이 전환가액을 조정한다. 본목에 따른 전환가액의 조정일은 유상증자, 주식배당, 준비금의 자본전입 등으로 인한 신주발행일 또는 전환사채 및 신주인수권부사채의 발행일로 한다. 조정 후 전환가액 = 조정 전 전환가액 × [{A+(B×C/D)} / (A+B)] A: 기발행주식수 B: 신발행주식수 C: 1주당 발행가격 D: 시가 다만, 위 산식 중 "기발행주식수"는 당해 조정사유가 발생하기 직전일 현재의 발행주식 총수로 하며, 전환사채 또는 신주인수권부사채를 발행할 경우 "신발행주식수"는 당해 사채 발행 시 전환가액으로 전부 주식으로 전환되거나 당해 사채 발행 시 행사가격으로 신주인수권이 전부 행사될 경우 발행될 주식의 수로 한다. 또한, 위 산식 중 "1주당 발행가격"은 주식분할, 무상증자, 주식배당의 경우에는 영(0)으로 하고, 전환사채 또는 신주인수권부사채를 발행할 경우에는 당해 사채 발행 시 전환가액 또는 행사가격으로 하며, 위 산식에서 "시가"라 함은 발행가격 산정의 기준이 되는 기준주가 또는 권리락주가(유상증자 이외의 경우에는 조정사유 발생 전일을 기산일로 하여 계산한 기준주가)로 한다. 나. 합병, 자본의 감소, 주식분할 및 병합 등에 의하여 전환가액의 조정이 필요한 경우에는 당해 사유 발생 직전에 전환권이 행사되어 전액 주식으로 전환되었더라면 전환사채권자가 가질 수 있었던 주식수에 따른 가치에 상응하도록 전환가액을 조정한다. 발행회사가 이러한 조치를 하지 못함으로 인하여 전환사채권자가 손해를 입은 경우 발행회사는 그 손해를 배상하여야 한다. 또한, 발행회사는 전환사채권자의 권리에 불리한 영향을 미치게 되는 방식으로 합병, 분할 및 영업양수도 행위를 하여서는 아니 되며, 계속 상장을 유지할 의무를 부담한다. |

가. 본 사채권을 소유한 자가 전환청구를 하기 전에 발행회사가 시가를 하회하는 발행가액으로 유상증자, 무상증자, 주식배당 및 준비금의 자본전입 등을 함으로써 주식을 발행하거나 또는 시가를 하회하는 전환가액 또는 행사가액으로 전환사채 또는 신주인수권부사채를 발행하는 경우에는 아래와 같이 전환가액을 조정한다. 본목에 따른 전환가액의 조정일은 유상증자, 주식배당, 준비금의 자본전입 등으로 인한 신주발행일 또는 전환사채 및 신주인수권부사채의 발행일로 한다. 조정 후 전환가액 = 조정 전 전환가액 × [{A+(B×C/D)} / (A+B)] A: 기발행주식수 B: 신발행주식수 C: 1주당 발행가격 D: 시가 다만, 위 산식 중 "기발행주식수"는 당해 조정사유가 발생하기 직전일 현재의 발행주식 총수로 하며, 전환사채 또는 신주인수권부사채를 발행할 경우 "신발행주식수"는 당해 사채 발행 시 전환가액으로 전부 주식으로 전환되거나 당해 사채 발행 시 행사가격으로 신주인수권이 전부 행사될 경우 발행될 주식의 수로 한다. 또한, 위 산식 중 "1주당 발행가격"은 주식분할, 무상증자, 주식배당의 경우에는 영(0)으로 하고, 전환사채 또는 신주인수권부사채를 발행할 경우에는 당해 사채 발행 시 전환가액 또는 행사가격으로 하며, 위 산식에서 "시가"라 함은 발행가격 산정의 기준이 되는 기준주가 또는 권리락주가(유상증자 이외의 경우에는 조정사유 발생 전일을 기산일로 하여 계산한 기준주가)로 한다. 나. 합병, 자본의 감소, 주식분할 및 병합 등에 의하여 전환가액의 조정이 필요한 경우에는 당해 사유 발생 직전에 전환권이 행사되어 전액 주식으로 전환되었더라면 전환사채권자가 가질 수 있었던 주식수에 따른 가치에 상응하도록 전환가액을 조정한다. 발행회사가 이러한 조치를 하지 못함으로 인하여 전환사채권자가 손해를 입은 경우 발행회사는 그 손해를 배상하여야 한다. 또한, 발행회사는 전환사채권자의 권리에 불리한 영향을 미치게 되는 방식으로 합병, 분할 및 영업양수도 행위를 하여서는 아니 되며, 계속 상장을 유지할 의무를 부담한다. |

| 조기상환청구권 | 본 사채의 사채권자는 본 사채의 발행일로부터 18개월 이후인 2025년 03월 22일 및 이후 매3개월에 해당되는 날 조기상환을 청구할 수 있다. | 본 사채의 사채권자는 본 사채의 발행일로부터 12개월 이후인 2025년 03월 15일 및 이후 매 1개월에 해당되는 날 조기상환을 청구할 수 있다. |

| 매도청구권 | - 당사 및 당사가 지정하는 매수인은 본 사채의 발행일로부터 12개월이 되는 2024년 09월 22일 이후 2025년 03월 22일까지 매 3개월이 되는 날에 매도청구 가능 - Call Option 행사한도 : 15% |

- 당사 및 당사가 지정하는 매수인은 본 사채의 발행일로부터 12개월이 되는 2025년 03월 15일 이후 2025년 07월 15일까지 매 1개월이 되는 날에 매도청구 가능 - Call Option 행사한도 : 50% |

| 담보제공에 관한 사항 | - | 1. 보유주식 근질권설정 - 담보목적물: 당사보유 (주)형지엘리트 보통주식 1,597,443주 - 담보한도액: 사채원금 중 35억원의 130% 2. 연대보증 입보 - 연대보증인: 패션그룹형지(주) 및 대표이사 |

| 자료 : Dart전자공시시스템 (주1) 제5회차 사모전환사채는 사채권자와 합의에 따라 사채의 조건이 일부 변경되었습니다. (주2) 제4회차 사모전환사채는 2025년 04월 04일 22억원 전액 주식으로 전환청구 되었습니다. (주3) 제5회차 사모전환사채 50억원 중, 2025년 04월 02일 및 04일 총 35억원 주식으로 전환청구 되었습니다. |

당사의 2024년과 2023년 신주인수권부사채 내역 및 주요조건은 다음과 같습니다.

| [당사 신주인수권부사채 내역] | |

| (연결기준) | (단위: 백만원) |

| 구 분 | 발행일 | 만기일 | 상환조건 | 2024년 | 2023년 |

|---|---|---|---|---|---|

| 제6회 무기명식 이권부 무보증 사모 비분리형 신주인수권부사채 |

2024년 03월 28일 | 2027년 03월 28일 | 만기일시상환 | 3,000 | - |

| 신주인수권조정 | (932) | - | |||

| 상환할증금 | 289 | - | |||

| 사채할인발행차금 | (108) | - | |||

| 신주인수권부사채 차감계 | 2,249 | - | |||

| 자료 : Dart전자공시시스템 (주1) 제6회차 사모신주인수권부사채 30억원 중, 2025년 04월 04일 15억원 주식으로 행사청구 되었습니다. |

| [당사 신주인수권부사채 발행조건] |

| 구 분 | 제6회 무기명식 이권부 무보증 사모 비분리형 신주인수권부사채 |

|---|---|

| 사채의 권면총액 | 3,000,000,000원 |

| 공시서류제출 전일 기준 권면총액 | 1,500,000,000원 |

| 사채의 이율 | 2% |

| 만기보장수익율 | 10.0% |

| 상환방법 | 만기일에 원금의 127.5911%를 일시상환 |

| 발행일 | 2024년 03월 28일 |

| 만기일 | 2027년 03월 28일 |

| 조기상환청구권 | 본 사채의 사채권자는 본 사채의 발행일로부터 12개월 이후인 2025년 03월 28일 및 이후 매 1개월에 해당되는 날에 조기상환을 청구한 전자등록금액에 조기상환율을 곱한 금액의 전부에 대하여 만기 전 조기상환을 청구할 수 있다. |

| 신주인수권에 관한 사항 | 비분리형 신주인수권 |

| 신주 인수권 행사시 발행할 주식 | 기명식 보통주식 |

| 신주인수권 행사비율 | 신주인수권증권 권면금액의 100%에 해당하는 범위 내 |

| 최초 신주인수권 행사가액 | 주당 4,351원 |

| 신주인수권 행사가액 | 주당 3,172원 |

| 행사기간 | 신주인수권 발행일로부터 1년이 되는날인 2025년 3월 28일부터 만기일 1개월 전날까지로 한다. 다만, 원리금 지급일 직전 2영업일부터 원리금지급일까지는 신주인수권을 행사를 할 수 없다. |

| 행사가격 조정에 관한 사항 |

(1) “본 사채”를 소유한 자가 신주인수권 행사를 하기 전에 “발행회사”가 시가를 하회하는 발행가액으로 유상증자, 주식배당 및 준비금의 자본전입 등을 함으로써 주식을 발행하거나 또는 시가를 하회하는 전환가격 또는 행사가격으로 전환사채 또는 신주인수권부사채를 발행하는 경우에는 아래와 같이 행사가격을 조정한다. 단, 유·무상증자를 병행 실시하는 경우, 유상증자의 1주당 발행가액이 조정 전 행사가격을 상회하는 때에는 유상증자에 의한 신규 발행주식수는 행사가격 조정에 적용하지 아니하고 무상증자에 의한 신규 발행주식수만 적용한다. 조정 후 행사가격 = 조정 전 행사가격 × [{A+(B×C/D)} / (A+B)] A: 기발행주식수, B: 신규 발행주식수 , C: 1주당 발행가액 , D: 시가 다만, 위 산식 중 "기발행주식수"는 당해 조정사유가 발생하기 직전일 현재의 발행주식 총수로 하며, 전환사채 또는 신주인수권부사채를 발행할 경우 "신규 발행주식수"는 당해 사채 발행시 전환가격으로 전부 주식으로 전환되거나 당해 사채 발행시 행사가격으로 신주인수권이 전부 행사될 경우 발행될 주식의 수로 한다. 또한, 위 산식 중 "1주당 발행가격"은 주식분할, 무상증자, 주식배당의 경우에는 영(0)으로 하고, 전환사채 또는 신주인수권부사채를 발행할 경우에는 당해 사채 발행시 전환가격 또는 행사가격으로 하며, 위 산식에서 "시가"라 함은 “증권의 발행 및 공시 등에 관한 규정”에서 규정하는 발행가격 산정의 기준이 되는 기준주가 또는 이론권리락주가(유상증자 이외의 경우에는 조정사유 발생 전일을 기산일로 하여 계산한 기준주가)로 한다. (2) 합병 , 자본의 감소, 주식분할 및 병합 등에 의하여 행사가격의 조정이 필요한 경우에는 당해 합병 또는 자본의 감소 직전에 신주인수권이 행사되어 전액 주식으로 인수되었더라면 “본 사채”의 “사채권자”가 가질 수 있었던 동일한 효과가 날 수 있도록 조정한다. 합병, 자본의 감소, 주식분할 및 병합의 사유가 중복하여 발생한 경우에는 각각 그 비율을 고려하여 행사가격을 조정한다. “발행회사”가 이러한 조치를 하지 못함으로 인하여 “본 사채”의 “사채권자”가 손해를 입은 경우 “발행회사”는 그 손해를 배상하여야 한다. 또한, “발행회사”는 “사채권자”의 권리에 불리한 영향을 미치게 되는 방식으로 합병, 분할 및 영업양수도 행위를 하여서는 아니 되며, 계속하여 상장을 유지할 의무를 부담한다. (3) 감자 및 주식 병합 등 주식가치 상승사유가 발생하는 경우 감자 및 주식 병합 등으로 인한 조정비율만큼 상향하여 반영하는 조건으로 행사가격을 조정한다 . 단, 감자 및 주식병합 등을 위한 주주총회 결의일 전일을 기산일로 하여 “증권의 발행 및 공시등에 관한 규정” 제 5-22조 제1항 본문의 규정에 의하여 산정(제3호는 제외한다)한 가액(이하 “산정가액”이라 한다)이 액면가액 미만이면서 기산일 전에 행사가격을 액면가액으로 이미 조정한 경우(행사가격을 액면가액 미만으로 조정할 수 있는 경우는 제외한다)에는 조정 후 행사가격은 산정가액을 기준으로 감자 및 주식병합 등으로 인한 조정비율만큼 상향 조정한 가액 이상으로 조정한다. (4) 제 (1)목 내지 제(3)목과는 별도로 “본 사채” 발행일로부터 매 7개월이 되는 날을 행사가격 조정일로 하고, 각 행사가격 조정일 전일을 기산일로 하여 그 기산일로부터 소급한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균한 가액과 기산일 가중산술평균주가 중 높은 가격이 해당 조정일 직전일 현재의 행사가격보다 낮은 경우 동 낮은 가격을 새로운 행사가격으로 한다. 단, 행사가격의 최저 조정한도는 최초 행사가격의 70.0%로 한다(단, 조정일 전에 신주의 할인발행 등 또는 감자 등의 사유로 행사가격을 이미 조정한 경우에는 이를 감안하여 산정한다). (5) 제 (4)목과는 별개로 시가가 하락하여, 신주인수권부사채 행사가격의 하향조정이 있었음에도 불구하고, 기타의 사유로 주식가치 상승사유가 발생하는 경우, 본 사채 발행일로부터 매 7개월이 되는 날을 행사가격 조정일로 하고, 각 행사가격 조정일 전일을 기산일로 하여, 그 기산일로부터 소급한 1개월 가중산술평균주가, 1주일 가중산술평균주가, 최근일 가중산술평균주가를 산술평균한 가격과 기산일 가중산술평균주가 중 높은 가격이 직전 행사가격보다 높을 경우에는 그 높은 가격을 새로운 행사가격으로 상향조정한다. 단, 행사가격을 상향조정하는 경우 조정 후 행사가격은 발행당시의 행사가격(조정일 전에 신주의 할인발행 등 또는 감자 등의 사유로 행사가격을 이미 하향 또는 상향 조정한 경우에는 이를 감안하여 산정한 가격) 이내로 한다. (6) 제 (1)목 내지 제(4)목에 의하여 조정된 행사가격이 주식의 액면가 이하일 경우에는 액면가를 행사가격으로 하며, 각 신주인수권부사채에 부여된 신주인수권의 행사로 인하여 발행할 주식의 발행가액의 합계액은 각 신주인수권부사채의 발행가액을 초과할 수 없다. (7) 본 호에 의한 조정 후 행사가격 중 원단위 미만은 절상한다 . |

| 매도청구권 | - 당사 및 당사가 지정하는 매수인은 본 사채의 발행일로부터 12개월이 되는 2025년 03월 28일 및 2025년 07월 28일까지 매 1개월이 되는 날에 매도청구 가능 - Call Option 행사한도 : 50% |

| 담보제공에 관한 사항 | 1. 보유주식 근질권설정 - 담보목적물: 당사보유 (주)형지엘리트 보통주식 684,619주 - 담보한도액: 사채원금 중 15억원의 130% 2. 연대보증 입보 - 연대보증인: 패션그룹형지(주) 및 대표이사 |

| 자료 : Dart전자공시시스템 (주1) 제6회차 사모신주인수권부사채는 사채권자와 합의에 따라 사채의 조건이 일부 변경되었습니다. (주2) 제6회차 사모신주인수권부사채 30억원 중, 2025년 04월 04일 15억원 주식으로 행사청구 되었습니다. |

(중략)

당사의 증권신고서제출 전일 기준 1년 이내에 도래가능한 차입금은 다음과 같이 총 약 146억원 유동성 부담이 큰 상황입니다. 이에 당사는 금번 유상증자를 통해 제5회, 제6회 주식연계사채 상환에 약 50억 사용할 예정입니다. 이외 단기차입금 약 6억원은 만기연장과 제3회 사모사채의 경우 10억원 상환 후 차환발행을 계획하고 있습니다. 제3회 사모사채는 P-CBO로써(신용보증기금 신용보강) 정책자금의 성격을 띠고 있으므로 만기시 차환발행이 가능할 것으로 판단하고 있습니다.

| [1년 이내 도래가능한 차입금 현황] | |

| (연결기준) | (단위: 백만원) |

| 구분 | 금액 | 유동성 대응계획 |

|---|---|---|

| 단기차입금 | 581 | 만기연장 |

| 제4회 전환사채 | - | - |

| 제5회 전환사채 | 3,500 | 유상증자 대금으로 상환 |

| 제6회 신주인수권부사채 | 1,500 | 유상증자 대금으로 상환 |

| 제3회 사모사채(P-CBO) | 9,000 | 일부 상환 및 차환발행 |

| 합계 | 14,581 | - |

| 자료 : 당사 제공 |

(후략)

(주7)

(전략)

| [당사 자금수지계획] | |

| (단위: 백만원) | |

| 구분 | 2025년 | 2026년 | ||

|---|---|---|---|---|

| 상반기 | 하반기 | 상반기 | 하반기 | |

| 기초 | 3,681 | 27,398 | 13,976 | 18,054 |

| 영업활동 | 3,612 | 1,180 | 4,932 | 2,737 |

| 영업수입 | 19,169 | 16,971 | 21,527 | 19,059 |

| 영업지출 | 15,556 | 15,791 | 16,594 | 16,322 |

| 기타활동 | (416) | (1,402) | (854) | (1,030) |

| 이자/임대수입 | 247 | 247 | 247 | 247 |

| 기타입금 | 750 | - | - | - |

| 이자 및 부가세 | (1,107) | (1,077) | (991) | (991) |

| 기타비용 | (220) | (572) | (110) | (286) |

| 재무활동 | 20,520 | -13,200 | - | - |

| 유상증자 | 20,520 | - | - | - |

| CB/BW 상환 | - | -12,200 | - | - |

| 사모사채 상환 | - | -1,000 | - | - |

| 기말 | 27,398 | 13,976 | 18,054 | 19,761 |

| (주1) 상기 표는 금번 유상증자 최초 예상모집금액을 반영하여 예상한 당사의 추정치이며, 향후 변동가능합니다. 자료: 당사 제공 |

(주7)

(전략)

| [당사 자금수지계획] | |

| (단위: 백만원) | |

| 구분 | 2025년 | 2026년 | ||

|---|---|---|---|---|

| 상반기 | 하반기 | 상반기 | 하반기 | |

| 기초 | 3,681 | 27,752 | 20,565 | 25,139 |

| 영업활동 | 4,571 | 2,139 | 6,850 | 4,655 |

| 영업수입 | 19,169 | 16,971 | 21,527 | 19,059 |

| 영업지출 | 14,597 | 14,832 | 14,676 | 14,404 |

| 기타활동 | (1,021) | (3,326) | (2,275) | (2,564) |

| 이자/임대수입 | 247 | 247 | 247 | 247 |

| 기타입금 | 750 | - | - | - |

| 이자비용 | 1,159 | 814 | 653 | 452 |

| 부가세납부(환급) | (406) | 600 | 800 | 800 |

| 보증금 출금 | 86 | - | - | - |

| 시설투자 | 220 | 1,200 | 110 | 286 |

| 임차료지급 | 959 | 959 | 959 | 959 |

| 재무활동 | 20,520 | (6,000) | - | - |

| 유상증자 | 20,520 | - | - | - |

| CB/BW 상환 | - | (5,000) | - | - |

| 사모사채 상환 | - | (1,000) | - | (8,000) |

| 기말 | 27,752 | 20,565 | 25,139 | 19,230 |

| (주1) 상기 표는 금번 유상증자 최초 예상모집금액을 반영하여 예상한 당사의 추정치이며, 향후 변동가능합니다. (주2) 임차료지급의 경우 영업지출-기타관리비 항목에서 별도 분리 기재하였습니다. 자료: 당사 제공 |

(주8)

2022년 말 연결기준 높은 대손충당금 설정으로 인해 매출채권 장부가액은 약 40억원으로 전년 대비 54.64% 감소하였으나, 매출채권 회전율은 직전 연도와 비슷한 수준인 2.40회를 기록하였습니다. 이는 2022년 매출하락에 따른 영향으로 발생하였습니다.

2023년엔 지속된 매출 감소세를 보였으며, 대손충당금설정률이 22.68%로 전년 대비 17.98%p 감소하는 등의 원인으로 매출채권 장부가액은 약 64억원을 기록하며 전년 대비 59.09% 증가하였고, 매출채권회전율 2.32회로 직전 연도와 비슷한 수준일 유지하였습니다.

2024년의 경우 전방산업 악화 및 당사 경쟁력 저하로 매출 하락과 대손충당금설정률이 37.77%로 높아짐에 따라 매출채권(장부가액) 잔액이 감소하였습니다. 이로 인해 매출채권회전율은 1.83회, 매출채권회전일수 199.66일로 더욱 악화된 상황입니다.

당사의 매출채권회전율은 동종업계(C14. 의복, 의복액세서리 및 모피제품)의 2022년~2023년 평균매출채권회전율 8.33회와 비교할 경우 낮은 수준을 보이고 있습니다. 매출채권회전율은 영업활동으로 발생한 채권이 얼마나 빨리 회수되는지를 판단할 수 있는 지표로, 정상적인 영업환경 하에 매출채권회전율이 낮다는 것은 당사의 영업활동에서 발생하는 현금이 당사에 들어오는 정도가 낮다는 것을 의미하므로 당사의 재무적 유동성에 부정적인 영향을 미칠 수 있음을 의미할 수 있습니다.

| [매출채권 관련 활동성 지표] | |

| (연결기준) | (단위 : 백만원, 회, 일) |

| 구 분 | 2024년 | 2023년 | 2022년 |

|---|---|---|---|

| 매출액 | 39,800 | 48,415 | 61,761 |

| 매출액 증가율 | -17.79% | -21.61% | -17.29% |

| 매출채권(A) | 7,212 | 8,274 | 6,776 |

| 대손충당금 금액(B) | (2,724) | (1,876) | (2,755) |

| 매출채권 장부가액(A+B) | 4,488 | 6,398 | 4,022 |

| 대손충당금 설정률(B/A) | 37.77% | 22.68% | 40.66% |

| 매출채권회전율 | 1.83회 | 2.31회 | 2.40회 |

| 매출채권회전일수 | 199.66일 | 157.10일 | 152.34일 |

| 업종평균 매출채권회전율 | - | 8.16회 | 8.51회 |

| 자료 : Dart 전자공시시스템, 한국은행 기업경영분석보고서(2023) 주1) 매출채권회전율 = 매출액 / [(전기매출채권+당기매출채권)/2] 주2) 매출채권회전율에 산정에 사용된 매출채권은 대손충당금을 반영한 매출채권의 장부가액 주3) 매출채권회전일수= 365/매출채권회전율 주4) 미수금 등 기타채권 제외한 매출채권 주5) 업종평균은 한국은행 기업경영분석보고서 (C14. 의복, 의복액세서리 및 모피제품) |

당사의 오프라인 매장 및 온라인에서 발생한 매출은 대부분 당월 말일 또는 익월 말 대금이 회수되고 있습니다. 다만, B2B 판매분과 특관자에게 발생한 매출은 그 계약조건에 따라 매출채권을 회수하고 있으며, 2024년 기준 전체 매출채권 중 특관자 매출채권이 약 70% 수준을 차지하고 있습니다.

당사의 연결기준 매출채권의 연령은 하기와 같으며, 당사의 2022년, 2023년 3개월 이하 매출채권의 비중이 76% 수준이었으나 2024년 기준 38.60%로 감소한 상황입니다. 반면, 2024년 기준 1년 초과 매출채권이 약 30억원, 그 비중이 41.62%로 높아진 상황이며, 1년 초과 매출채권 중 약 11억원은 관계사인 아트몰링에서 발생하였습니다. 당사는 대손충당금 정책에 맞춰 1년 초과분에 대해서는 100% 충당금을 설정한 상황이지만 만약 매출채권이 회수된다면 충당금 환입이 발생할 수 있습니다.

2024년 말 기준 매출채권 연령은 열위하지만, 아트몰링을 제외한 특관자가 보유한 채권의 미회수 가능성은 낮다고 판단됩니다. 그럼에도 불구하고 관계사 및 B2B 고객사의 경영환경이 악화되어 장기간 동안 회수되지 못한 매출채권의 비중이 더욱 높아진다면 당사의 유동성에 부정적인 영향을 끼칠 수 있습니다.

| [매출채권 연령분석(연결기준)] |

| (단위 : 백만원) |

| 구분 | 3개월 이하 | 3개월 초과 1년 미만 | 1년 초과 | 계 | |

|---|---|---|---|---|---|

| 2024년 | 총장부금액 | 2,784 | 1,426 | 3,002 | 7,212 |

| 비중 | 38.60% | 19.78% | 41.62% | 100% | |

| 2023년 | 총장부금액 | 6,293 | 1,333 | 648 | 8,274 |

| 비중 | 76.06% | 16.11% | 7.84% | 100% | |

| 2022년 | 총장부금액 | 5,921 | 645 | 211 | 6,776 |

| 비중 | 76.06% | 16.11% | 7.84% | 100% | |

| 자료 : 당사 제공 |

(중략)

다음은 기타채권을 포함한 대손충당금 설정 현황입니다.

| [매출채권 및 기타채권 대손충당금 설정 내역] | |

| (연결기준) | (단위 : 백만원) |

| 구분 | 계정과목 | 채권금액 | 대손충당금 | 대손충당금 설정율 |

|---|---|---|---|---|

| 2024년 | 매출채권 | 7,212 | 2,734 | 37.77% |

| 대여금 | 8,052 | 4,611 | 57.26% | |

| 미수금 | 4,460 | 72 | 1.62% | |

| 미수수익 | 962 | 237 | 24.69% | |

| 선급금 | 4,037 | 2,019 | 50.02% | |

| 계 | 24,722 | 9,664 | 39.09% | |

| 2023년 | 매출채권 | 8,274 | 1,876 | 22.68% |

| 대여금 | 8,139 | 1,880 | 23.10% | |

| 미수금 | 4,080 | 53 | 1.30% | |

| 미수수익 | 708 | 190 | 26.90% | |

| 선급금 | 3,211 | 2,029 | 63.20% | |

| 계 | 24,413 | 6,030 | 24.70% | |

| 2022년 | 매출채권 | 6,776 | 2,755 | 40.66% |

| 대여금 | 11,084 | - | - | |

| 미수금 | 6,090 | 935 | 15.36% | |

| 미수수익 | 472 | - | - | |

| 선급금 | 2,144 | - | - | |

| 계 | 26,567 | 3,690 | 13.89% |

| 자료 : Dart전자공시시스템 |

당사의 대손충당금을 살펴보면, 2022년 37억원, 2023년 약 60억원, 2024년 약 97억원 수준을 보이고 있습니다. 2022년 미수금의 경우 이연부가세(미판매재고) 약 29억원, 패션그룹형지(주)의 기타 미수금이 약 22억원 존재하며, 이와 관련하여 일부 대손충당금 약 9억원을 설정하였습니다. 매출채권충당금의 경우 기누적 약 17억에서 당기 약 11억원의 충당금을 설정으로 금액이 증가하여, 40.66%의 높은 충당금설정률을 기록하였습니다. 또한, (주)나비, (주)엠앤씨웍스 등에 대여금이 발생한 상황입니다.

2023년부터는 일부 대여금 회수 후 대손충당금을 인식하여 약 18억원, 충당금설정률 23.10% 발생하였고, 장단기대여금 관련 미수수익(이자) 증가와 이 중 일부 대손충당금을 설정하였습니다. 당기 중 매출채권충당금 약 9억원 환입이 발생하여 매출채권충당금 성정률이 22.68%로 감소하였습니다. 그럼에도 불구하고 거래처 장기선급금 회수 지연에 따른 대손충당금 20억원, 충당금설정률 63.20%를 인식함에 따라, 전체 충당금 설정률이 24.70%로 증가하였습니다.

2024년의 경우 대여금의 대손충당금이 약 46억원으로 전년 대비 약 28억원 증가하여 57.26%의 높은 수준의 대손충당금 설정율을 기록하였습니다. 해당 대손충당금의 대부분은 당사 종속회사인 (주)나비가 투자한 신규 브랜드들이 온라인 경쟁심화, 업황불황 등으로 인해 자본잠식 상태로 전액 상각처리한 것에 기인하고 있는 상황입니다. 또한, 매출채권 대손충당금 역시 약 10억원 증가하여 전체 대손충당금이 약 97억원 발생하였습니다. 이로 인해 대손충당금 설정률은 39.09%로 상당히 높아진 상황입니다.

대손충당금 설정률은 매출채권 및 기타채권 중 회수가 불가능할 것으로 판단되는 정도가 높아짐을 의미하는 것으로 향후 사업의 진행에 따라 추가적으로 대손충당금을 쌓게되고, 대손충당금설정률이 상승할 경우 당사의 재무 안정성은 더욱 열위해질 수 있습니다.

| [대손충당금 변동현황] | |

| (연결기준) | (단위 : 백만원) |

| 구 분 | 2024년 | 2023년 | 2022년 |

|---|---|---|---|

| 기초금액 | 6,030 | 3,690 | 2,573 |

| 순대손처리액 | (173) | - | - |

| 대손상각비(환입) | 3,806 | 2,340 | 1,117 |

| 기말금액 | 9,664 | 6,030 | 3,690 |

| 자료 :Dart전자공시시스템 |

상술한 내용을 종합하면, 당사의 2024년 기준 매출채권 및 기타채권의 대손충당금 설정률은 39.09%로 높은 수준으로 판단됩니다. 특히, 경영실적 저하로 인해 매출채권이 감소하고 있는 상황에서 높은 대손충당금 설정은 당사 재무에 부정적 영향을 미치고 있습니다. 또한, 전방산업을 비롯한 대내외 환경 변화등으로 인하여 거래상대방으로부터 채무불이행에 따른 채권의 회수가 제대로 이루어지지 않을 가능성을 배제할 수 없습니다. 이러한 경우 당사는 추가적인 대손충당금 적립에 따라 당사 손익에 부정적인 영향을 미칠 수 있으며, 당사의 자금 유동성이 악화될 수 있으니 투자자께서는 이점 유의하시기 바랍니다.

(주8)

2022년 말 연결기준 높은 대손충당금 설정으로 인해 매출채권 장부가액은 약 40억원으로 전년 대비 54.64% 감소하였으나, 매출채권 회전율은 직전 연도 대비 소폭 감소한 7.13회를 기록하였습니다. 이는 2022년 매출하락에 따른 영향으로 발생하였습니다.

2023년엔 지속된 매출 감소세를 보였으며, 대손충당금설정률이 22.68%로 전년 대비 17.98%p 감소하는 등의 원인으로 매출채권 장부가액은 약 64억원을 기록하며 전년 대비 59.09% 증가하였고, 매출채권회전율 6.43회로 2022년 이후 지속 감소하고 있는 상황입니다.

2024년의 경우 전방산업 악화 및 당사 경쟁력 저하로 매출 하락과 대손충당금설정률이 37.77%로 높아짐에 따라 매출채권(장부가액) 잔액이 감소하였습니다. 매출채권회전율은 5.14회, 매출채권회전일수 71.01일로 더욱 악화된 상황입니다.

당사의 2024년 매출채권회전율은 동종업계(C14. 의복, 의복액세서리 및 모피제품)의 2022년~2023년 평균매출채권회전율 8.33회와 비교할 경우 낮은 수준을 보이고 있습니다. 매출채권회전율은 영업활동으로 발생한 채권이 얼마나 빨리 회수되는지를 판단할 수 있는 지표로, 정상적인 영업환경 하에 매출채권회전율이 낮다는 것은 당사의 영업활동에서 발생하는 현금이 당사에 들어오는 정도가 낮다는 것을 의미하므로 당사의 재무적 유동성에 부정적인 영향을 미칠 수 있음을 의미할 수 있습니다.

| [매출채권 관련 활동성 지표] | |

| (연결기준) | (단위 : 백만원, 회, 일) |

| 구 분 | 2024년 | 2023년 | 2022년 |

|---|---|---|---|

| 매출액 | 39,800 | 48,415 | 61,761 |

| 매출액 증가율 | -17.79% | -21.61% | -17.29% |

| 매출채권(A) | 7,212 | 8,274 | 6,776 |

| 대손충당금 금액(B) | (2,724) | (1,876) | (2,755) |

| 매출채권 장부가액(A+B) | 4,488 | 6,398 | 4,022 |

| 대손충당금 설정률(B/A) | 37.77% | 22.68% | 40.66% |

| 매출채권회전율 | 5.14회 | 6.43회 | 7.13회 |

| 매출채권회전일수 | 71.01일 | 56.73일 | 51.21일 |

| 업종평균 매출채권회전율 | - | 8.16회 | 8.51회 |

| 자료 : Dart 전자공시시스템, 한국은행 기업경영분석보고서(2023) 주1) 매출채권회전율 = 매출액 / [(전기매출채권+당기매출채권)/2] 주2) 매출채권회전율에 산정에 사용된 매출채권은 대손충당금을 반영 전 매출채권의 장부가액 주3) 매출채권회전일수= 365/매출채권회전율 주4) 미수금 등 기타채권 제외한 매출채권 주5) 업종평균은 한국은행 기업경영분석보고서 (C14. 의복, 의복액세서리 및 모피제품) |

당사의 오프라인 매장 및 온라인에서 발생한 매출은 대부분 당월 말일 또는 익월 말 대금이 회수되고 있습니다. 다만, B2B 판매분과 특관자에게 발생한 매출은 그 계약조건에 따라 매출채권을 회수하고 있으며, 2024년 기준 전체 매출채권 중 특관자 매출채권이 약 70% 수준을 차지하고 있습니다.

당사의 연결기준 매출채권의 연령은 하기와 같으며, 당사의 2022년, 2023년 3개월 이하 매출채권의 비중이 76% 수준이었으나 2024년 기준 38.60%로 감소한 상황입니다. 반면, 2024년 기준 1년 초과 매출채권이 약 30억원, 그 비중이 41.62%로 높아진 상황이며, 1년 초과 매출채권 중 약 11억원은 관계사인 아트몰링에서 발생하였습니다. 아트몰링의 경영실적 저하 등 매출 부진에 따라 매출채권이 미회수 되고 있으며, 추후 공급 물량을 줄여나감과 동시에 회수를 위해 적극 대응할 계획입니다. 아트몰링에서 발생한 총 매출채권은 약 13억원이며, 매출채권 연령 및 최근 3개년 요약 재무제표는 다음과 같습니다.

| [당사 보유 아트몰링 매출채권 내역] |

| (단위: 천원) |

| 구분 | 3개월 | 6개월 | 9개월 | 12개월 이상 | 합계 |

|---|---|---|---|---|---|

| 매출채권 | 53,329 | 31,139 | 44,966 | 1,151,504 | 1,280,938 |

| (자료: 당사 제공) |

| [아트몰링 최근 3개년 요약 재무제표] |

| (단위: 천원) |

| 구분 | 2024년 | 2023년 | 2022년 |

|---|---|---|---|

| 자산 | 27,167,464 | 16,164,194 | 21,993,370 |

| 부채 | 77,194,491 | 59,951,874 | 58,833,945 |

| 자본 | (50,027,026) | (43,787,679) | (36,839,575) |

| 매출액 | 11,708,130 | 12,356,207 | 12,258,844 |

| 영업이익 | (5,614,450) | (5,360,623) | (4,361,543 |

| 당기순이익 | (6,239,347) | (6,948,104) | (7,071,899) |

| (자료: 당사 제공) |

당사는 대손충당금 정책에 맞춰 정상채권(3개월) 기간 종료일 기준 1년 초과분(단순 채권발생일 기준으로 할 경우 15개월 초과분)에 대해서는 100% 충당금을 설정한 상황이지만 만약 매출채권이 회수된다면 충당금 환입이 발생할 수 있습니다.

2024년 말 기준 매출채권 연령은 열위하지만, 아트몰링을 제외한 특관자가 보유한 채권의 미회수 가능성은 낮다고 판단됩니다. 그럼에도 불구하고 관계사 및 B2B 고객사의 경영환경이 악화되어 장기간 동안 회수되지 못한 매출채권의 비중이 더욱 높아진다면 당사의 유동성에 부정적인 영향을 끼칠 수 있습니다.

| [매출채권 연령분석(연결기준)] |

| (단위 : 백만원) |

| 구분 | 3개월 이하 | 3개월 초과 1년 미만 | 1년 초과 | 계 | |

|---|---|---|---|---|---|

| 2024년 | 총장부금액 | 2,784 | 1,426 | 3,002 | 7,212 |

| 대손충당금 | (29) | (80) | (2,614) | (2,724) | |

| 비중 | 38.60% | 19.78% | 41.62% | 100% | |

| 2023년 | 총장부금액 | 6,293 | 1,333 | 648 | 8,274 |

| 대손충당금 | (133) | (293) | (1,450) | (1,876) | |

| 비중 | 76.06% | 16.11% | 7.84% | 100% | |

| 2022년 | 총장부금액 | 5,921 | 645 | 211 | 6,776 |

| 대손충당금 | (102) | (736) | (1,917) | (2,755) | |

| 비중 | 76.06% | 16.11% | 7.84% | 100% | |

| 자료 : 당사 제공 |

(중략)

다음은 기타채권을 포함한 대손충당금 설정 현황입니다.

| [매출채권 및 기타채권 대손충당금 설정 내역] | |

| (연결기준) | (단위 : 백만원) |

| 구분 | 계정과목 | 채권금액 | 대손충당금 | 대손충당금 설정율 |

|---|---|---|---|---|

| 2024년 | 매출채권 | 7,212 | 2,734 | 37.77% |

| 대여금 | 8,052 | 4,611 | 57.26% | |

| 미수금 | 4,460 | 72 | 1.62% | |

| 미수수익 | 962 | 237 | 24.69% | |

| 선급금 | 4,037 | 2,019 | 50.02% | |

| 계 | 24,722 | 9,664 | 39.09% | |

| 2023년 | 매출채권 | 8,274 | 1,876 | 22.68% |

| 대여금 | 8,139 | 1,880 | 23.10% | |

| 미수금 | 4,080 | 53 | 1.30% | |

| 미수수익 | 708 | 190 | 26.90% | |

| 선급금 | 3,211 | 2,029 | 63.20% | |

| 계 | 24,413 | 6,030 | 24.70% | |

| 2022년 | 매출채권 | 6,776 | 2,755 | 40.66% |

| 대여금 | 11,084 | - | - | |

| 미수금 | 6,090 | 935 | 15.36% | |

| 미수수익 | 472 | - | - | |

| 선급금 | 2,144 | - | - | |

| 계 | 26,567 | 3,690 | 13.89% |

| 자료 : Dart전자공시시스템 |

당사의 대손충당금을 살펴보면, 2022년 37억원, 2023년 약 60억원, 2024년 약 97억원 수준을 보이고 있습니다. 2022년 미수금의 경우 이연부가세(미판매재고) 약 29억원, 패션그룹형지(주)의 기타 미수금이 약 22억원 존재하며, 이와 관련하여 일부 대손충당금 약 9억원을 설정하였습니다. 매출채권충당금의 경우 기누적 약 17억에서 당기 약 11억원의 충당금을 설정으로 금액이 증가하여, 40.66%의 높은 충당금설정률을 기록하였습니다. 또한, (주)나비, (주)엠앤씨웍스 등에 대여금이 발생한 상황입니다.

2023년부터는 일부 대여금 회수 후 대손충당금을 인식하여 약 18억원, 충당금설정률 23.10% 발생하였고, 장단기대여금 관련 미수수익(이자) 증가와 이 중 일부 대손충당금을 설정하였습니다. 당기 중 매출채권충당금 약 9억원 환입이 발생하여 매출채권충당금 성정률이 22.68%로 감소하였습니다. 그럼에도 불구하고 거래처 장기선급금 회수 지연에 따른 대손충당금 20억원, 충당금설정률 63.20%를 인식함에 따라, 전체 충당금 설정률이 24.70%로 증가하였습니다.

2024년의 경우 대여금의 대손충당금이 약 46억원으로 전년 대비 약 28억원 증가하여 57.26%의 높은 수준의 대손충당금 설정율을 기록하였습니다. 해당 대손충당금의 대부분은 당사 종속회사인 (주)나비가 투자한 신규 브랜드들이 온라인 경쟁심화, 업황불황 등으로 인해 자본잠식 상태로 전액 상각처리한 것에 기인하고 있는 상황입니다. 또한, 매출채권 대손충당금 역시 약 10억원 증가하여 전체 대손충당금이 약 97억원 발생하였습니다. 이로 인해 대손충당금 설정률은 39.09%로 상당히 높아진 상황입니다.

상술한 대손충당금 내역은 대부분 (주)나비에서 발생한 대여금으로, 신규 브랜드 발굴 목적 및 사업다각화의 일환으로 발생하였습니다.

| [나비 대여금 발생내역] | |

| (단위: 백만원) | |

| 대상회사 | 발생(계약)일자 | 최초 대여금 | 지급사유 |

|---|---|---|---|

| 찬스월드 | 2021.09.10 | 500 | 신규 브랜드 투자, 생산 및 운영자금 |

| 2022.01.28 | 500 | ||

| 2022.03.31 | 500 | ||

| 하크어패럴 | 2022.09.19 | 150 | 신규 브랜드 투자, 생산 및 운영자금 |

| 2022.10.18 | 200 | ||

| 네오디지털그룹 | 2021.09.10 | 500 | 신규 브랜드 런칭 및 온라인 플랫톰 투자 |

| 투스톤에프엔씨 | 2021.09.15 | 500 | 신규 브랜드 투자, 생산 및 운영자금 |

| 2022.01.13 | 100 | ||

| 2022.01.27 | 100 | ||

| 2022.02.28 | 300 | ||

| 2022.03.15 | 150 | ||

| 2022.04.14 | 500 | ||

| 2022.05.31 | 300 | ||

| 후이넘스 | 2022.02.24 | 1,000 | NFT, 메타버스 투자 |

| 비씨케이(주1) | 2022.03.22 | 400 | 해외 골프 브랜드 수입 라이선스 투자 |

| 2022.03.31 | 400 | ||

| 2022.07.27 | 400 | ||

| 2022.10.17 | 150 | ||

| 2022.11.30 | 250 | ||

| 모얼오버(주1) |

2022.05.30 | 50 | 신규 브랜드 투자, 생산 및 운영자금 |

| 2022.07.13 | 45 | ||

| 2022.27.27 | 105 | ||

| 제이이오엔씨(주1) |

2022.03.25 | 100 | 신규 브랜드 투자, 생산 및 운영자금 |

| 2022.05.19 | 100 | ||

| 브랜든유니언(주1) |

2022.07.27 | 200 | 신규 브랜드 투자, 생산 및 운영자금 |

| (자료: 당사 제공) (주1) 당사 종속회사였던 (주)엠앤씨웍스에서 발생한 대여금으로 (주)엠앤씨웍스는 골프웨어 및 용품 투자전문 목적으로 2022년 2월 설립하였으나, 투자의 일원화 및 효율적인 관리를 위해 (주)나비와 2024.02.06일 합병하였습니다. (주2) 상기 대여금은 최초 계약(지급) 당시 발생한 대여금으로 상환내역은 포함되어 있지 않습니다. |

당사 임직원 및 경영진은 해당 대여금 발생 전 내부 검토와 품의를 진행하였으며, 이사회 결의를 통해 3.3~4.6% 수준의 조건으로 금전소비대차계약으로 대여금을 지급한 바 있습니다. 상기 대여금은 대부분 2022년 발생하였으며, 취득 당시 참고한 2021년 요약 재무제표는 다음과 같습니다.

| [대여금 발생회사 2021년 요약 재무제표] |

| (단위: 천원) |

| 연도 | 계정명 | 모얼오버 | 비씨케이(주1) | 하크어패럴 | 찬스월드 | 투스톤에프앤씨 | 후이넘스 | 네오디지털그룹 | 제이이오엔씨 | 브랜든유니언 |

|---|---|---|---|---|---|---|---|---|---|---|

| 2021년 | 자산총계 | 319,966 | 1,256,430 | 2,533,852 | 6,474,170 | 2,878,879 | 508,529 | 66,946 | 391,684 | 427,719 |

| 부채총계 | 436,571 | 1,065,259 | 874,800 | 4,796,369 | 2,853,246 | 500,000 | 90,964 | 412,294 | 489,553 | |

| 자본총계 | (116,608) | 191,171 | 1,659,051 | 1,677,801 | 25,633 | 8,029 | (24,018) | (20,610) | (61,834) | |

| 매출액 | 136,757 | 1,259,943 | 7,964,183 | 11,122,372 | 2,347,292 | - | 40,882 | 101,759 | 291,805 | |

| 영업이익 | (86,833) | (412,587) | 1,045,362 | 70,486 | (137,245) | (1,985) | (5,896) | (29,999) | (177,930) | |

| 당기순이익 | (88,764) | (418,989) | 1,060,037 | 230,926 | (169,497) | (1,970) | (5,722) | (30,610) | (177,813) |

| (자료: 당사 제공) (주1) 비씨케이, 제이이오엔씨의 경우 2022년 설립됨에 따라, 2022년 요약 재무제표로 기재하였습니다. |

선급금은 대부분 당사에서 발생한 것으로 장기선급금이 주를 이루고 있으며, 재고관리/마케팅 전문기업인 액티브바터포인트로부터 발생하였습니다. 액티브바터포인트는 기업들의 장기재고를 매입하고, 매입대금을 포인트로 지급하고 있습니다. 해당 포인트는 당사가 액티브바터포인트에게 광고선전 및 마케팅 활동을 요청하고 이에 따른 대금 결제에 사용할 수 있으며, 당사는 장기체화재고 판매를 통해 2018년까지 약 33억원의 포인트 수령 후 약 7억원 사용하여 2024년말 기준 약 24억원의 장기선급금이 잔액으로 존재합니다.

| [선급금 및 대손충당금 설정 내역] | |

| (연결기준) | (단위 : 백만원) |

| 구분 | 계정과목 | 채권금액 | 대손충당금 | 대손충당금 설정율 |

|---|---|---|---|---|

| 2024년 | 선급금 | 4,037 | 2,019 | 50.02% |

| 2023년 | 선급금 | 3,211 | 2,029 | 63.20% |

| 2022년 | 선급금 | 2,144 | - | - |

| 자료 : Dart전자공시시스템 |

상기표에 의한 선급금의 경우 2022년 2,144백만원에서 2023년 3,211백만원, 2024년 4,037백만원으로 증가하는 것처럼 보이지만, 이는 장기선급금의 현재할인차금 계정 분리에 따라 발생한 차이분입니다. 2022년까지는 현재가치할인차금을 반영한 장기선급금 순액으로 계상하였으나, 2023년부터 현재가치할인차금을 장기선급금_대손충당금 계정으로 분리하여 표시하고 있는 상황입니다.

이에 따라 상기 2023년, 2024년 선급금 채권금액은 현재가치할인차금 반영 전 장부가액이며, 장기선급금의 현재가치할인차금은 대손충당금으로 계정을 분리한 상황입니다. 장기선급금 계정에서 현재가치할인차금을 차감 반영한 선급금 조정내역은 다음과 같습니다.

| [선급금 - 현재가치할인차금 조정내역] | |

| (단위: 백만원) | |

| 연도 | 구분 | 금액 |

|---|---|---|

| 2024년 | 선급금 | 1,651 |

| 장기선급금 | 2,386 | |

| (장기선급금-현재가치할인차금) | (2,014) | |

| 합계 | 2,022 | |

| 2023년 | 선급금 | 826 |

| 장기선급금 | 2,386 | |

| (장기선급금-현재가치할인차금) | (2,025) | |

| 합계 | 1,187 | |

| 2022년 | 선급금 | 1,327 |

| 장기선급금 | 2,597 | |

| (장기선급금-현재가치할인차금) | (1,779) | |

| 합계 | 2,144 |

| (자료: 당사 제공) |

장기선급금 외 2024년 말 기준 선급금 내역은 패션그룹형지(주)에 대한 평택물류 임차료 및 화성물류센터 용역비 약 844백만원과 송도 사무실 임차료 선급금 약 745백만원 등 약 1,651백만원 발생하였습니다.

대손충당금 설정률은 매출채권 및 기타채권 중 회수가 불가능할 것으로 판단되는 정도가 높아짐을 의미하는 것으로 향후 사업의 진행에 따라 추가적으로 대손충당금을 쌓게되고, 대손충당금설정률이 상승할 경우 당사의 재무 안정성은 더욱 열위해질 수 있습니다.

| [대손충당금 변동현황] | |

| (연결기준) | (단위 : 백만원) |

| 구 분 | 2024년 | 2023년 | 2022년 |

|---|---|---|---|

| 기초금액 | 6,030 | 3,690 | 2,573 |

| 순대손처리액 | (173) | - | - |

| 대손상각비(환입) | 3,806 | 2,340 | 1,117 |

| 기말금액 | 9,664 | 6,030 | 3,690 |

| 자료 :Dart전자공시시스템 |

상술한 내용을 종합하면, 당사의 2024년 기준 매출채권 및 기타채권의 대손충당금 설정률은 39.09%로 높은 수준으로 판단됩니다. 특히, 경영실적 저하로 인해 매출채권이 감소하고 있는 상황에서 높은 대손충당금 설정은 당사 재무에 부정적 영향을 미치고 있습니다. 또한, 전방산업을 비롯한 대내외 환경 변화등으로 인하여 거래상대방으로부터 채무불이행에 따른 채권의 회수가 제대로 이루어지지 않을 가능성을 배제할 수 없습니다. 이러한 경우 당사는 추가적인 대손충당금 적립에 따라 당사 손익에 부정적인 영향을 미칠 수 있으며, 당사의 자금 유동성이 악화될 수 있으니 투자자께서는 이점 유의하시기 바랍니다.

(주9)

한편, 재고관리 및 판매와 관련하여 기업의 건전성을 평가하는 중요한 경영지표 중 하나인 재고자산회전율은 당사의 경우 2022년 1.2회, 2023년 0.9회, 2024년 1.1회로 매출하락에 따라 점차 감소하고 있습니다. 2023년 한국은행의 기업경영분석결과에 따른 동종 업계(C14. 의복, 의복액세서리 및 모피제품, 3개년 평균 4.9회)에 비해 낮은 재고자산회전율을 기록하고 있으며, 이는 재고자산이 현금 및 매출채권 등 당좌자산으로 변화되는 속도가 업종 평균대비 느린 것을 의미합니다.

| [재고자산 계정과목별 보유현황 및 재고자산 회전율] | |

| (연결기준) | (단위: 백만원, 회) |

| 계정과목 | 2024년 | 2023년 | 2022년 |

| 상품 및 제품 | 24,812 | 24,056 | 27,209 |

| 원재료 | 77 | 134 | 12 |

| 부재료 | 6 | 2 | 3 |

| 합계 | 24,895 | 24,192 | 27,224 |

| 총자산대비 재고자산 구성비율 (%) [재고자산합계÷기말자산총계×100] |

27.9% | 25.1% | 22.9% |

|

재고자산회전율(회수) [연환산 매출원가÷{(기초재고+기말재고)÷2}] |

1.1회 | 0.9 | 1.2 |

| 동종업계 재고자산 회전율(회수) | - | 4.9 | 5.2 |

| 자료: Dart전자공시시스템, 한국은행 기업경영분석보고서(2023) 주2) 업종평균은 한국은행 기업경영분석보고서 (C14. 의복, 의복액세서리 및 모피제품) |

당사의 재고자산 상세내역은 다음과 같습니다.

| [재고자산 내역] | |

| (연결기준) | (단위: 백만원, 회) |

| 구 분 | 2024년 | 2023년 | 2022년 | ||||||

| 취득원가 | 재고자산 평가충당금 |

장부금액 | 취득원가 | 재고자산 평가충당금 |

장부금액 | 취득원가 | 재고자산 평가충당금 |

장부금액 | |

| 상품 | 3,243 | (1,187) | 2,056 | 2,194 | (149) | 2,044 | 1,949 | - | 1,949 |

| 제품 | 29,210 | (6,454) | 22,756 | 25,173 | (3,162) | 22,011 | 28,005 | (2,745) | 25,260 |

| 원재료 | 137 | (60) | 77 | 190 | (56) | 134 | 67 | (56) | 12 |

| 부재료 | 6 | - | 6 | 2 | - | 2 | 3 | - | 3 |

| 합 계 | 32,596 | (7,701) | 24,895 | 27,559 | (3,367) | 24,191 | 30,024 | (2,801) | 27,224 |

| 자료 : Dart전자공시시스템 |

(후략)

(주9)

한편, 재고관리 및 판매와 관련하여 기업의 건전성을 평가하는 중요한 경영지표 중 하나인 재고자산회전율은 당사의 경우 2022년 1.2회, 2023년 0.9회, 2024년 1.1회로 매출하락에 따라 점차 감소하고 있습니다. 2023년 한국은행의 기업경영분석결과에 따른 동종 업계(C14. 의복, 의복액세서리 및 모피제품, 3개년 평균 4.9회)에 비해 낮은 재고자산회전율을 기록하고 있으며, 이는 재고자산이 현금 및 매출채권 등 당좌자산으로 변화되는 속도가 업종 평균대비 느린 것을 의미합니다.

당사의 재고자산회전율은 1회 내외 수준으로 낮은 상황입니다. 이러한 원인은 당사 브랜드 경쟁력 하락에 따른 매출 감소에 기반하고 있으며, 다음과 같은 특징을 보이고 있습니다. 골프웨어라는 시즌 상품군의 특성상 S/S 및 F/W 중심의 판매구조를 가지고 있기 때문에, 시즌 내 신상품이 기대만큼 판매되지 않을 경우 이월재고로 전환되며 판매율이 급격히 하락하고 있습니다. 또한, 적정 수준의 재고 생산량을 유지하고 있음에도 매출하락에 따라 재고자산 소진이 느린 상황입니다. 이월재고의 경우 공격적인 할인 방식으로 판매가 가능하나, 과도한 할인은 마진율 급감과 브랜드 이미지 하락 등 중장기적 관점에서 당사에게 부정적 영향을 미칠 가능성이 큰 상황입니다. 따라서 당사는 브랜드 전략의 균형을 고려해 적극적인 할인보다는 회계 기준에 따라 장기 재고는 재고평가충당금 설정을 통해 회계상 정리하고 있습니다.

| [재고자산 계정과목별 보유현황 및 재고자산 회전율] | |

| (연결기준) | (단위: 백만원, 회) |

| 계정과목 | 2024년 | 2023년 | 2022년 |

| 상품 및 제품 | 24,812 | 24,056 | 27,209 |

| 원재료 | 77 | 134 | 12 |

| 부재료 | 6 | 2 | 3 |

| 합계 | 24,895 | 24,192 | 27,224 |

| 총자산대비 재고자산 구성비율 (%) [재고자산합계÷기말자산총계×100] |

27.9% | 25.1% | 22.9% |

|

재고자산회전율(회수) [연환산 매출원가÷{(기초재고+기말재고)÷2}] |

1.1회 | 0.9 | 1.2 |

| 동종업계 재고자산 회전율(회수) | - | 4.9 | 5.2 |

| 자료: Dart전자공시시스템, 한국은행 기업경영분석보고서(2023) 주2) 업종평균은 한국은행 기업경영분석보고서 (C14. 의복, 의복액세서리 및 모피제품) |

당사의 재고자산 상세내역은 다음과 같습니다.

| [재고자산 내역] | |

| (연결기준) | (단위: 백만원, 회) |

| 구 분 | 2024년 | 2023년 | 2022년 | ||||||

| 취득원가 | 재고자산 평가충당금 |

장부금액 | 취득원가 | 재고자산 평가충당금 |

장부금액 | 취득원가 | 재고자산 평가충당금 |

장부금액 | |

| 상품 | 3,243 | (1,187) | 2,056 | 2,194 | (149) | 2,044 | 1,949 | - | 1,949 |

| 제품 | 29,210 | (6,454) | 22,756 | 25,173 | (3,162) | 22,011 | 28,005 | (2,745) | 25,260 |

| 원재료 | 137 | (60) | 77 | 190 | (56) | 134 | 67 | (56) | 12 |

| 부재료 | 6 | - | 6 | 2 | - | 2 | 3 | - | 3 |

| 합 계 | 32,596 | (7,701) | 24,895 | 27,559 | (3,367) | 24,191 | 30,024 | (2,801) | 27,224 |

| 자료 : Dart전자공시시스템 |

당사는 재고자산 진부화 여부를 보수적으로 측정하고 있어 2024년 말 별도기준 4년차 이상 재고자산에 대하여 100% 재고충당금을 설정하고 있으며, 3년차 재고의 경우 90% 수준의 재고자산평가 충당금을 설정하였습니다. 전체 재고자산충당금은 약 65억원 수준으로 장부금액 대비 22.6%의 설정률을 기록하는 등 재무건전성이 열위해지고 있는 상황입니다.

| [재고자산 연령분석] | |

| (별도기준) | (단위: 백만원, %) |

| 연도 | 구분 | 신상 | 1년차 | 2년차 | 3년차 | 4년차 이상 | 합계 |

|---|---|---|---|---|---|---|---|

| 2024년 | 총장부금액(A) | 14,684 | 6,204 | 5,134 | 1,134 | 1,429 | 28,585 |

| 재고충당금(B) | - | 1,368 | 2,635 | 1,023 | 1,428 | 6,454 | |

| 비중(B/A) | - | 22.0 | 51.3 | 90.2 | 100.0 | 22.6 | |

| 2023년 | 총장부금액(A) | 9,936 | 9,169 | 3,008 | 899 | 944 | 23,957 |

| 재고충당금(B) | - | 58 | 1,446 | 27,714 | 944 | 3,162 | |

| 비중(B/A) | - | 0.6 | 48.1 | 79.4 | 100.0 | 23.2 | |

| 2022년 | 총장부금액(A) | 18,057 | 6,681 | 2,322 | 270 | 675 | 28,005 |

| 재고충당금(B) | - | 645 | 1,286 | 178 | 636 | 2,745 | |

| 비중(B/A) | - | 9.6 | 55.4 | 66.2 | 94.1 | 9.8 |

| 자료 : 당사 제공 |

(후략)

(주10)

2024년 기준으로 가장 비중이 높은 외주거래처가 전체 외주가공비에서 차지하는 비중은 12.8% 수준으로 다양한 매입처로부터 공급받음에 따라 일부 매입처에 대한 의존성은 높지 않은 것으로 파악됩니다. 또한 품목별, 제품별로 서로 다른 매입처를 통해 제품을 공급받기 때문에 이 중 일부 업체에서 생산과정에 차질이 발생하여 당사에 납기가 지연되는 경우 당사의 영업활동에 미칠 영향은 적은 것으로 판단됩니다. 하지만 각 외주생산업체 내부 문제로 인하여 적절한 생산이나 품질관리에 문제가 생기거나, 납기가 지연되어 계획했던 제품 생산 및 판매 일정에 차질이 생길 가능성을 배제할 수 없습니다. 또한, 외주가공업체와의 관계 악화 역시 동사 제품에 대한 신뢰도를 하락시켜 동사의 영업에 부정적인 영향을 미칠 수 있습니다.

(주10)

2024년 기준으로 가장 비중이 높은 외주거래처가 전체 외주가공비에서 차지하는 비중은 12.8% 수준으로 다양한 매입처로부터 공급받음에 따라 일부 매입처에 대한 의존성은 높지 않은 것으로 파악됩니다. 또한 품목별, 제품별로 서로 다른 매입처를 통해 제품을 공급받기 때문에 이 중 일부 업체에서 생산과정에 차질이 발생하여 당사에 납기가 지연되는 경우 당사의 영업활동에 미칠 영향은 적은 것으로 판단됩니다. 당사는 외주가공 품질관리를 위해 외주 검사업체인 'KOTITI 및 KATRI'를 통해 제품단위 3단계 프로세스를 진행하고 있으며, 검사 단계별 필요시 당사 직원이 현장 공장 방문을 통해 추가적인 체크를 진행하며 관리하고 있습니다.

| [품질관리 세부 프로세스] |

| 단계 | 테스트 | 내용 |

|---|---|---|

| 1 | 이화학 테스트 | 메인 원단에 대해 견뢰도 체크, 치수 변화율 체크, 혼용률 확인, 변퇴색 확인 등 |

| 2 | 완제품 검사 | 1) 본 공장에서 생산이 완료되면 본 공장 자체 검사 실시 2) 이후 외주 검사업체인 KOTITI, KATRI 검사 요청 진행 3) 외주 검사 업체 직원이 공장 방문하여 제품단위로 검사 진행 4) 검사 리포트 본사 송부 및 본사 검토 5) 본사 컴펌시 최종 입고 |

| 3 | 완세탁 검사 | 완성된 완제품에 대하여 이염, 세탁 치수변화, 필링 등 최종 검사 |

| (자료: 당사 제공) |

하지만 각 외주생산업체 내부 문제로 인하여 적절한 생산이나 품질관리에 문제가 생길 수 있으며, 2024년 말 기준, 30일 이상 납기가 지연되어 판매일정에 주요한 영향을 끼치는 납기지연율은 약 1.3%로 낮은 수준이나, 납기가 지연되어 계획했던 제품 생산 및 판매 일정에 차질이 생길 가능성을 배제할 수 없습니다. 또한, 외주가공업체와의 관계 악화 역시 동사 제품에 대한 신뢰도를 하락시켜 동사의 영업에 부정적인 영향을 미칠 수 있습니다.

(주11)

(전략)

상기 지분이 희석될 수 있는 증권 중 실제 지분증권으로 전환된 주식수는 28,033주로, 현재 발행주식총수 6,624,733주 대비 0.42% 수준입니다. 3억원의 전환청구 외 나머지 전환사채 잔액에 대해서는 조기상환이 완료된 상황으로 추가적인 지분희석은 없습니다.

| [지분증권의 발행 관련 사항] | |

| (단위 : 주, 원) | |

| 주식발행 (감소)일자 |

발행(감소) 형태 |

발행(감소)한 주식의 내용 | ||||

|---|---|---|---|---|---|---|

| 종류 | 수량 | 주당 액면가액 |

주당발행 (감소)가액 |

비고 | ||

| 2022년 08월 11일 | 전환권행사 | 보통주 | 18,689 | 500 | 10,701 | - |

| 2023년 08월 17일 | 전환권행사 | 보통주 | 9,344 | 500 | 10,701 | - |

| 자료: | Dart 전자공시시스템 |

| 주) 제2회 사모 전환사채(권면총액 200억원) 중 3억원에 대한 전환청구 행사 | |

다만, 하기와 같이 추가적인 지분 희석의 가능성이 있는 미상환 사채 내역은 다음과 같습니다.

| [미상환 사채 내역] |

| (단위 : 백만원, 주) |

| 종류\구분 | 발행일 | 권면 (전자등록)총액 |

전환대상 주식의 종류 |

전환청구 가능기간 |

전환조건 | 미상환사채 | 비고 | ||

|---|---|---|---|---|---|---|---|---|---|

| 전환비율 (%) |

전환가액 | 권면 (전자등록)총액 |

전환가능주식수 | ||||||

| 제4회 사모 전환사채 |

2023.09.22 | 2,200 | 보통주 | 2024.09.22~ 2026.08.22 |

100 | 3,925 | 2,200 | 560,509 | |

| 제5회 사모 전환사채 |

2024.03.15 | 7,000 | 보통주 | 2025.03.15~ 2027.02.15 |

100 | 3,346 | 7,000 | 2,092,050 | - |

| 제6회 사모 신주인수권부사채 |

2024.03.28 | 3,000 | 보통주 | 2025.03.28~ 2027.02.28 |

100 | 3,172 | 3,000 | 945,775 | |

| 합 계 | - | 12,200 | - | - | - | - | 12,200 | 3,598,334 | - |

| 자료: | Dart 전자공시시스템 |

현재까지 미상환 사채의 전환가능주식 총수는 3,598,334주로, 발행주식총수 6,624,733주 대비 53.90%에 달하는 높은 수준입니다. 다만, 전환(행사)청구기간이 도래하여 사채권자들의 조기상환 행사의사를 밝혔으나, 금번 유상증자 완료 후 주금납입 자금으로 상환하기로 합의한 상황입니다. 그럼에도 불구하고, 주가 변동성에 의해 시가가 전환(행사)가액을 상회하게 되어, 전액 주식으로 전환될 경우 기존 주주들의 지분이 희석되고 투자원금의 손실이 발생할 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다.

(후략)

(주11)

(전략)

| [지분증권의 발행 관련 사항] | |

| (기준일: 증권신고서제출 전일) | (단위 : 주, 원) |

| 주식발행 (감소)일자 |

발행(감소) 형태 |

발행(감소)한 주식의 내용 | ||||

|---|---|---|---|---|---|---|

| 종류 | 수량 | 주당 액면가액 |

주당발행 (감소)가액 |

비고 | ||

| 2022년 08월 11일 | 전환권행사 | 보통주 | 18,689 | 500 | 10,701 | (주1) |

| 2023년 08월 17일 | 전환권행사 | 보통주 | 9,344 | 500 | 10,701 | (주1) |

| 2025년 04월 02일 | 전환권행사 | 보통주 | 74,716 | 500 | 3,346 | (주2) |

| 2025년 04월 04일 | 전환권행사 | 보통주 | 560,509 | 500 | 3,925 | (주3) |

| 2025년 04월 04일 | 전환권행사 | 보통주 | 971,308 | 500 | 3,346 | (주4) |

| 2025년 04월 04일 | 신주인수권행사 | 보통주 | 472,886 | 500 | 3,172 | (주5) |

| (주1) 제2회 사모 전환사채(권면총액 200억원) 중 3억원에 대한 전환청구 행사 (주2) 제5회 사모 전환사채(권면총액 70억원) 중 2.5억원에 대한 전환청구 행사 (주3) 제4회 사모 전환사채(권면총액 22억원) 중 22억원에 대한 전환청구 행사 (주4) 제5회 사모 전환사채(권면총액 70억원) 중 32.5억원에 대한 전환청구 행사 (주5) 제6회 사모 신주인수권부사채(권면총액 30억원) 중 15억원에 대한 전환청구 행사 |

| 자료:Dart 전자공시시스템 |

다만, 하기와 같이 추가적인 지분 희석의 가능성이 있는 미상환 사채 내역은 다음과 같습니다.

| [미상환 사채 내역] | |

| (기준일: 공시서류제출 전일) | (단위 : 백만원, 주) |

| 종류\구분 | 발행일 | 권면 (전자등록)총액 |

전환대상 주식의 종류 |

전환청구 가능기간 |

전환조건 | 미상환사채 | 비고 | ||

|---|---|---|---|---|---|---|---|---|---|

| 전환비율 (%) |

전환가액 | 권면 (전자등록)총액 |

전환가능주식수 | ||||||

| 제4회 사모 전환사채 |

2023.09.22 | 2,200 | 보통주 | 2024.09.22~ 2026.08.22 |

100 | 3,925 | - | - | (주1) |

| 제5회 사모 전환사채 |

2024.03.15 | 7,000 | 보통주 | 2025.03.15~ 2027.02.15 |

100 | 3,346 | 3,500 | 1,046,025 | (주2) |

| 제6회 사모 신주인수권부사채 |

2024.03.28 | 3,000 | 보통주 | 2025.03.28~ 2027.02.28 |

100 | 3,172 | 1,500 | 472,887 | (주3) |

| 합 계 | - | 12,200 | - | - | - | - | 5,000 | 1,518,912 | - |

| (주1) 2025년 04월 04일 권면총액 22억원 전액 전환권 행사로 공시서류제출 전일 기준 미상환사채는 없습니다. (주2) 2025년 04월 02일 및 04일 권면총액 35억원 전환권 행사되었습니다. (주3) 2025년 04월 04일 권면총액 15억원 신주인수권 행사되었습니다. |

|

| 자료: | Dart 전자공시시스템 |

한편, 상기 미상환 주식관련사채의 누적적 전환(행사)가 이루어질 경우 및 금번 유상증자에 따른 신주 6,000,000주가 발행되었을 경우를 가정한 미상환 주식관련사채 전환(행사) 누적적 시뮬레이션은 다음과 같습니다.

|

[미상환 주식관련사채 전환(행사) 누적적 시뮬레이션] |

| (단위: 백만원, 주, %) |

| 구분 | 미상환 주식관련사채 (누적) 권면총액 |

누적 전환(행사)가능 주식수 | 발행주식총수 대비 비율 | 미상환 주식관련사채의 전환(행사)와 금번 유상증자 발행신주가 반영된 발행주식총수 대비 비율 |

|---|---|---|---|---|

| 제5회차 전환사채 | 3,500 | 1,046,025 | 12.02% | 80.95% |

| 제5회차 전환사채 및 제6회차 신주인수권부사채 |

5,000 | 1,518,912 | 17.45% | 86.38% |

| (자료: 당사 제공) (주1) 증권신고서제출 전일 기준 발행주식총수는 8,704,152주입니다. |

현재까지 미상환사채의 전환가능주식 총수는 1,518,912주로, 발행주식총수 8,704,152주 대비 17.45%로 높은 수준입니다. 2025년 04월 02일, 04일 전환권 및 신주인수권이 행사되기 전, 조기상환청구기간이 도래하여 사채권자들의 조기상환 행사의사를 밝혔으나, 금번 유상증자 완료 후 주금납입 자금으로 상환하기로 합의한 바 있습니다. 그러나, 주가 변동성에 의해 시가가 전환(행사)가액을 상회하게 되어 전액 주식으로 전환되었고, 공시서류제출 전일 기준 미상환사채는 당사가 보유한 콜옵션 부분으로 제5회차 전환사채 35억원, 제6회차 신주인수권부사채 15억원 남아있습니다. 당사는 2025년 7월 15일(5CB) 및 2025년 7월 28일(6BW)까지 콜옵션 행사가능합니다. 당사의 콜옵션 행사 여부는 미확정이며, 콜옵션 행사기간 종료 이후 시가가 전환(행사)가액 보다 높을 경우 전액 주식으로 전환(행사)될 수 있습니다. 금번 유상증자 신주 발행시기와 다소 차이가 있지만 미상환 주식관련사채의 전액 전환(행사)가 이루질 경우 상기와 같이 발행주식총수 대비 86.38% 달하는 높은 비율이 발행될 수 있습니다. 이에 기존 주주들은 지분이 희석되고 투자원금의 손실이 발생할 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다.

(후략)

(주12)

(전략)

당기말 기준 현재 (주)나비의 장/단기대여금 상세내역은 다음과 같습니다.

| (단위: 천원) |

| 구분 | 대여회사 | 대여금 종류 | 대여금 | 충당금 |

|---|---|---|---|---|

| 특수관계인 | (주)찬스월드 |

단기대여금 | 1,500,000 | - |

| (주)모얼오버 | 단기대여금 | 180,000 | 180,000 | |

| (주)비씨케이 | 단기대여금 | 1,050,000 | 1,050,000 | |

| 기타 | (주)네오디지털그룹 |

장기대여금 | 550,000 | 280,454 |

| (주)투스톤에프엔씨 |

단기대여금 | 1,940,000 | 1,673,817 | |

| 제이이오엔씨 | 단기대여금 | 190,000 | 190,000 | |

| 후이넘스 | 단기대여금 | 1,000,000 | 499,101 | |

| 임직원 | 단기대여금 | 189,056 | 187,556 | |

| 대여금 합계 | 7,949,056 | 4,560,928 | ||

|

자료 : 당사 제공 |

(주)나비는 신상 골프웨어 브랜드와 골프웨어 외 신규 브랜드 및 신사업을 발굴하고자 했으나, 지분 투자를 단행했던 (주)모얼오버(양말 제조)와 (주)비씨케이(미국 골프의류 브랜드인 블랙클로버 국내 유통 총판권 보유회사)는 2024년 말 기준 자본잠식 상황으로 관련 대여금을 충당금 설정하였습니다. 이외에도 패션도소매 업체인 (주)네오디지털그룹, '프론투라인' 요가복, 에슬레저 브랜드를 가진 (주)투스톤에프앤씨, 온라인 신생 골프의류 브랜드 '르누쿠'의 제이이오엔씨, 메타버스&NFT 사업을 영위하는 후이넘스 등을 통해 사업 다각화를 기대했습니다. 그러나, 대내외적인 요인으로 관련 기업들의 업황 하락으로 회수가 어려운 상황에 충당금을 설정한 상황입니다. 임직원의 경우 전 (주)나비의 대표이사에게 187,556천원 대여금이 발생하였고, 신용정보회사를 통해서 압률 진행중이나 전액 대손처리한 상황입니다.

(2) 관계기업 투자주식((주)형지엘리트)

당사는 2020년 10월 12일 글로벌 사업확대 목적으로 (주)형지엘리트 보통주 2,282,062주를 장외매수(거래상대방 (주)형지리테일)로 취득하였습니다. 주당 취득가격은 2,140원으로 약 48.8억원의 자금을 투자하였으며, 공시서류제출 전일 기준 6%의 지분율을 보유한 상황입니다. 당사는 (주)형지엘리트의 보유 지분율이 20% 미만이나, 재무정책 및 영업정책에 관한 의사결정에 참여할 수 있는 유의적 영향력을 가지고 있으므로 관계기업으로 분류했습니다.

(주)형지엘리트는 코스닥시장 상장기업으로 기업의 실적 및 대내외적 환경에 의해 주가 변동성이 발생할 수 있습니다. 이에 따라 당사는 투자주식에 대해 지분법 회계처리를 통해 평가이익 및 손실을 계상한 장부가액을 기재하고 있으며, 2024년말 기준 약 55억원의 장부가액을 기록하고 있습니다. 이러한 평가손익에 따라 당사의 순손익에 영향을 미치고 있으므로, (주)형지엘리트 및 주식시장의 환경에 따라 당사의 손익에 부정적 영향을 미칠 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다.

(후략)

(주12)

(전략)

당기말 기준 현재 (주)나비의 장/단기대여금 상세내역은 다음과 같습니다.