|

|

대표이사서명_2024.12 |

사 업 보 고 서

(제 25 기)

| 사업연도 | 2024년 01월 01일 | 부터 |

| 2024년 12월 31일 | 까지 |

| 금융위원회 | |

| 한국거래소 귀중 | 2025 년 3 월 18 일 |

| 제출대상법인 유형 : | 주권상장법인 |

| 면제사유발생 : | 해당사항 없음 |

| 회 사 명 : | 주식회사 네오티스 |

| 대 표 이 사 : | 권 상 훈 |

| 본 점 소 재 지 : | 경기도 안성시 죽산면 용대길 38-9 두교산업단지 |

| (전 화) 031-671-0170 |

|

| (홈페이지) http://www.neotis.co.kr |

|

| 작 성 책 임 자 : | (직 책) 대 표 이 사 (성 명) 권 상 훈 |

| (전 화) 031-671-0170 |

|

【 대표이사 등의 확인 】

|

|

|

대표이사서명_2024.12 |

I. 회사의 개요

1. 회사의 개요

1. 연결대상 종속회사 개황(연결재무제표를 작성하는 주권상장법인이 사업보고서, 분기ㆍ반기보고서를 제출하는 경우에 한함)

연결대상 종속회사 현황(요약)

| (단위 : 사) |

| 구분 | 연결대상회사수 | 주요 종속회사수 |

|||

|---|---|---|---|---|---|

| 기초 | 증가 | 감소 | 기말 | ||

| 상장 | - | - | - | - | - |

| 비상장 | 4 | - | 1 | 3 | 1 |

| 합계 | 4 | - | 1 | 3 | 1 |

| ※상세 현황은 '상세표-1. 연결대상 종속회사 현황(상세)' 참조 |

1-1. 연결대상회사의 변동내용

| 구 분 | 자회사 | 사 유 |

|---|---|---|

| 신규 연결 |

- | - |

| - | - | |

| 연결 제외 |

광진광학기계 | 매각 |

| - | - |

나. 회사의 법적ㆍ상업적 명칭

당사의 국문 명칭은 '주식회사 네오티스' 이며, 약식으로는 '(주)네오티스'로 표기합니다. 영문으로는 'NEO TECHNICAL SYSTEM Co., Ltd.'로 표기합니다.

다. 설립일자

당사는 2000년 8월 18일 주식회사 네오티스로 설립되었으며, 2007년 10월 코스닥시장에 상장하였습니다.

라. 본사의 주소, 전화번호, 홈페이지 주소

- 본사의 주소 : 경기도 안성시 죽산면 용대길 38-9 두교산업단지

- 전 화 번 호 : 031-671-0170

- 홈 페 이 지 : http://www.neotis.co.kr

마. 중소기업 해당 여부

당사는 보고서 제출일 현재 중소기업기본법 제2조 및 중소기업기본법 시행령 제3조에 의거 중소기업에 해당됩니다.

중소기업 등 해당 여부

| 중소기업 해당 여부 | 해당 | |

| 벤처기업 해당 여부 | 미해당 | |

| 중견기업 해당 여부 | 미해당 | |

바. 주요 사업의 내용

당사는 PCB의 가공에 사용되는 초정밀 공구인 마이크로비트 및 자동차에 사용되는 모터용 샤프트를 생산 및 판매하고 있습니다. 2021년 7월 광진정밀(주)를 인수함으로써 렌즈연마기 사업부문이 추가되었습니다. 기타의 자세한 사항은 동 보고서의 'Ⅱ사업의 내용'을 참조하시기 바랍니다.

사. 신용평가에 관한 사항

- 해당사항이 없습니다.

아. 회사의 주권상장(또는 등록ㆍ지정)여부 및 특례상장에 관한 사항

회사의 주권상장(또는 등록ㆍ지정) 및 특례상장에 관한 사항

| 주권상장 (또는 등록ㆍ지정)현황 |

주권상장 (또는 등록ㆍ지정)일자 |

특례상장 유형 |

|---|---|---|

| 코스닥시장 상장 | 2007년 10월 01일 | 해당사항 없음 |

2. 회사의 연혁

가. (주)네오티스 주요 연혁

2000.08 네오티스 법인 설립

2005.05 벤처기업 인증(신기술 기업)

2005.07 자회사 원테크 합병(05.07.01)

2006.07 World Class 기업 선정(중소기업진흥공단)

2006.09 죽산면 두교리 신공장 준공(대지 9,679.6㎡ 연건평 8,809.7㎡)

2006.11 5백만불 수출의 탑 수상(한국무역협회)

2006.12 대표이사 변경(인호진 → 신상철)

2006.12 네오티스 기업부설 연구소 한국산업기술진흥협회 인증

2007.01 외국자본 투자 유치(SAIF II, Malta)

2007.04 기술혁신형 중소기업(INNO-BIZ) 기업 인증

2007.10 코스닥 상장

2008.07 ISO14001 인증 획득

2009.05 벤처기업 확인(벤처 투자 기업)

2009.09 최대주주 변경((주)쏠리테크 → 권은영)

2009.09 대표이사 변경(신상철 → 권은영)

2009.10 히든챔피언 선정(한국거래소)

2010.03 이동 통신 중계기 업체 알트론(주) 주식 취득

2012.12. 계열회사 (주)네오디에스 설립

2013.11. 제43회 정밀기술산업대회 대통령상 수상(Micro Drill)

2013.12. 천만불 수출탑 수상(제50회 무역의 날)

2014.12. 안성 제2공장 신축 완료

2015.06 정밀기술 1등급공장 인증 (한국산업기술시험원 한국산업기술시험원)

2015.12 세계일류상품지정(라우터)

2016.05 우수기술연구센터(ATC) 선정(산업통산자원부)

2016.12 세계일류상품지정(샤프트)

2017.12 세계일류상품지정(마이크로드릴)

2018.03 IR52 장영실상 수상(이형나노코팅기술이 적용된 마이크로 드릴)

2018.12 이천만불 수출탑 수상(제55회 무역의 날)

2019.04 대표이사 변경(권은영 → 권상훈)

2021.02 IR52 장영실상 수상(반도체 패키지 기판 가공용 마이크로 엔드밀

2021.07 광진정밀 주식회사 인수

2022.06 대한민국 엔지니어링 수상(과학기술정보통신부 장관상)

2022.10 기계/로봇/항공산업(자본재산업-기계분야) 발전유공 포상 (산업통상자원부장관상)

2022.11 경기도유망중소기업(경기도 지사)

<종속회사 주요 연혁>

(주)네오디에스

2012.12 회사 설립

2015.01 본점이전(두교산업단지 모회사 내)

2019.04 대표이사 변경(권은영 → 권상훈)

광진정밀(주)

1987.04.15 회사설립

2000.10.02 ㈜광진정밀 법인전환

2001.06.30 ISO 9001 인증

2003.07.03 산업자원부장관 표창(품질경영실천)

2003.09.01 광진광학기계(위해)유한공사 설립

2004.11.30 제 41회 무역의날1000만불 수출탑수상

2007.03.03 성실납세자 표창

2011.03.23 창원시 마산회원구 내서읍숲속로85,이전

2016.04.15 AEO(수출부문) 우수업체 인증

2020.03.15 산업자원부장관표창(성실납세자)

2021.07.15 대표이사 변경(권상훈)

(주)퓨쳐스마트팜

2013.12.18 회사설립

2017.12.13 본점 이전(경기도 화성시 장안면 석포리)

나. 회사의 본점소재지 및 그 변경

당사의 본점소재지는 경기도 안성시 죽산면 용대길38-9 두교산업단지 입니다.

최근 5사업연도 중 본점소재지의 변경 사항은 없습니다.

다. 경영진의 중요한 변동

경영진 및 감사의 중요한 변동

| 변동일자 | 주총종류 | 선임 | 임기만료 또는 해임 |

|

|---|---|---|---|---|

| 신규 | 재선임 | |||

| 2024년 03월 26일 | 정기주총 | - | 사내이사 권은영 | 사내이사 권은영 |

| 2023년 03월 23일 | 정기주총 | - | 사외이사 홍성훈 감사 이찬국 |

사외이사 홍성훈 감사 이찬국 |

| 2022년 03월 24일 | 정기주총 | 기타비상무이사 제해진 | 사내이사 권상훈 사외이사 이재훈 |

사내이사 권상훈 사외이사 이재훈 |

※ 2019.03 대표이사 변경(권은영 → 권상훈)

라. 최대주주의 변동

- 해당사항 없음

마. 상호의 변동

- 해당사항 없음

바. 회사가 합병 등을 한 경우 그 내용

- 해당사항 없음

사. 회사의 업종 또는 주된 사업의 변화

- 해당사항 없음

아. 그 밖에 경영활동과 관련된 중요한 사항의 발생내용

- 해당사항 없음

3. 자본금 변동사항

자본금 변동추이

| (단위 : 원, 주) |

| 종류 | 구분 | 당기말 | 24기 (2023년말) |

23기 (2022년말) |

|---|---|---|---|---|

| 보통주 | 발행주식총수 | 13,934,818 | 13,934,818 | 13,828,718 |

| 액면금액 | 500 | 500 | 500 | |

| 자본금 | 6,967,409,000 | 6,967,409,000 | 6,914,359,000 | |

| 우선주 | 발행주식총수 | - | - | - |

| 액면금액 | - | - | - | |

| 자본금 | - | - | - | |

| 기타 | 발행주식총수 | - | - | - |

| 액면금액 | - | - | - | |

| 자본금 | - | - | ||

| 합계 | 자본금 | 6,967,409,000 | 6,967,409,000 | 6,914,359,000 |

4. 주식의 총수 등

당사의 정관에 의한 발행할 주식의 총수는 40,000,000주(1주의 금액 : 500원)이며, 당기말 현재 당사가 발행한 총 주식수는 13,934,818주 이며, 이 중 회사가 보유하고 있는 보통주 자기주식수는 557,544주이며, 이는 의결권이 없습니다.

주식의 총수 현황

| (기준일 : | 2024년 12월 31일 | ) | (단위 : 주, %) |

| 구 분 | 주식의 종류 | 비고 | |||

|---|---|---|---|---|---|

| 보통주 | 우선주 | 합계 | |||

| Ⅰ. 발행할 주식의 총수 | 40,000,000 | - | 40,000,000 | - | |

| Ⅱ. 현재까지 발행한 주식의 총수 | 13,934,818 | - | 13,934,818 | - | |

| Ⅲ. 현재까지 감소한 주식의 총수 | - | - | - | - | |

| 1. 감자 | - | - | - | - | |

| 2. 이익소각 | - | - | - | - | |

| 3. 상환주식의 상환 | - | - | - | - | |

| 4. 기타 | - | - | - | - | |

| Ⅳ. 발행주식의 총수 (Ⅱ-Ⅲ) | 13,934,818 | - | 13,934,818 | - | |

| Ⅴ. 자기주식수 | 557,544 | - | 557,544 | - | |

| Ⅵ. 유통주식수 (Ⅳ-Ⅴ) | 13,377,274 | - | 13,377,274 | - | |

| Ⅶ. 자기주식 보유비율 | 4.0 | - | 4.0 | - | |

자기주식 취득 및 처분 현황

| (기준일 : | 2024년 12월 31일 | ) | (단위 : 주) |

| 취득방법 | 주식의 종류 | 기초수량 | 변동 수량 | 기말수량 | 비고 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 취득(+) | 처분(-) | 소각(-) | |||||||

| 배당 가능 이익 범위 이내 취득 |

직접 취득 |

장내 직접 취득 |

보통주 | 557,814 | - | 270 | - | 557,544 | - |

| - | - | - | - | - | - | - | |||

| 장외 직접 취득 |

보통주 | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 공개매수 | 보통주 | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 소계(a) | 보통주 | 557,814 | - | 270 | - | 557,544 | - | ||

| - | - | - | - | - | - | - | |||

| 신탁 계약에 의한 취득 |

수탁자 보유물량 | 보통주 | - | - | - | - | - | - | |

| - | - | - | - | - | - | - | |||

| 현물보유물량 | 보통주 | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 소계(b) | 보통주 | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 기타 취득(c) | 보통주 | - | - | - | - | - | - | ||

| - | - | - | - | - | - | - | |||

| 총 계(a+b+c) | 보통주 | 557,814 | - | 270 | - | 557,544 | - | ||

| - | - | - | - | - | - | - | |||

※ 당기중 임직원 성과보상용 자기주식 270주를 처분(교부)하였습니다.

자기주식 직접 취득ㆍ처분 이행현황

| (기준일 : | 2024년 12월 31일 | ) | (단위 : 주, %) |

| 구 분 | 취득(처분)예상기간 | 예정수량 (A) |

이행수량 (B) |

이행률 (B/A) |

결과 보고일 |

|

|---|---|---|---|---|---|---|

| 시작일 | 종료일 | |||||

| 직접 처분 | 2022.01.27 | 2022.02.04 | 2,430 | 2,430 | 100.0 | 2022.01.27 |

| 직접 처분 | 2023.02.15 | 2023.02.22 | 420 | 420 | 100.0 | 2023.02.15 |

| 직접 처분 | 2024.01.17 | 2024.02.14 | 270 | 270 | 100.0 | 2024.01.17 |

종류주식(명칭) 발행현황

- 해당사항 없음

5. 정관에 관한 사항

정관 변경 이력

| 정관변경일 | 해당주총명 | 주요변경사항 | 변경이유 |

|---|---|---|---|

| 2024년 03월 26일 | 제24기 정기주주총회 | 별도기재 | 별도기재 |

- 제24기 정기주주총회 정관 일부 변경

| 변경전 내용 | 변경후 내용 | 변경의 목적 |

| 제2조(목적) 당 회사는 다음 사업을 영위함을 목적으로 한다. 1. 각종 전기, 전자제품 및 부품제조, 판매업 2.~ 14. (생략) <신설> 15. 위 각 호에 부대하는 사업 일체 |

제2조(목적) 당 회사는 다음 사업을 영위함을 목적으로 한다. 1. 각종 전기, 전자제품 및 부품제조 , 판매업 2.~ 14. (현행과 같음) 15. 자동차용 전장부품의 제조 및 판매업 16. 위 각 호에 부대하는 사업 일체 |

-사업 목적 추가 |

|

부칙(시행일) 이 정관은 2024년 3월 26일부터 시행한다 . |

사업목적 현황

| 구 분 | 사업목적 | 사업영위 여부 |

|---|---|---|

| 1 | 각종 전기, 전자제품 및 부품제조, 판매업 | 영위 |

| 2 | 반도체 제조장비부품 생산 및 판매업 | 영위 |

| 3 | PCB 제조 장비부품 생산 및 판매업 | 영위 |

| 4 | 각종 모터 및 자동차부품 생산 및 판매업 | 영위 |

| 5 | 기계장비 제작 제조, 판매업 | 영위 |

| 6 | 부동산 임대업 | 영위 |

| 7 | 수출입 및 동 대행업 | 영위 |

| 8 | 의료용구 제조 및 판매업 | 미영위 |

| 9 | 의료장비 제조 및 판매업 | 미영위 |

| 10 | 통신 판매업 | 미영위 |

| 11 | 태양광 발전 사업 | 영위 |

| 12 | 부동산 개발, 컨설팅 및 매매업 | 미영위 |

| 13 | 농수산물의 재배, 가공, 유통, 판매업 | 미영위 |

| 14 | 컴퓨터 및 주변장치 및 소프트웨어 도매업 | 미영위 |

| 15 | 자동차용 전장부품의 제조 및 판매업 | 영위 |

1. 사업목적 변경 내용

| 구분 | 변경일 | 사업목적 | |

|---|---|---|---|

| 변경 전 | 변경 후 | ||

| 추가 | 2024년 03월 26일 | - | 15.자동차용 전장부품의 제조 및 판매업 |

2. 변경 사유

(사업목적 변경 : 15. 자동차용 전장부품의 제조 및 판매업)

가. 변경 취지 및 목적, 필요성

: 당사가 생산하는 제품들은 전기차 및 자율주행관련 필수 부품들이기 때문에 관련산업과 동반성장 할 것이며, 앞으로 네오티스는 기존 사업분야는 더욱 공고히 하고 전장을 넘어 모빌리티쪽으로 계속 영업을 확대해 나가는 비전을 가지고 더욱 사업영역을 확대해 가겠습니다.

나. 사업목적 변경 제안 주체 : 이사회

다. 해당 사업목적 변경이 회사의 주된 사업에 미치는 영향

: 전장부품의 경우 개발과 양산에 준비되는 물리적인 시간이 필요하기에 당장 바로 주된 사업에 영향을 미치지는 않겠으나, 당사의 비전은 전장을 넘어 모빌리티쪽으로 계속 영업을 확대 하여 나간다는 비전을 가지고 더욱 사업영억을 확대해 가겠습니다.

정관상 사업목적 추가 현황표

| 구 분 | 사업목적 | 추가일자 |

|---|---|---|

| 1 | 자동차용 전장부품의 제조 및 판매업 | 2024년 03월 26일 |

1. 그 사업 분야(업종, 제품 및 서비스의 내용 등) 및 진출 목적

: 동사는 자동차 모터용 샤프트 및 웜 기어와 함께 시너지 효과를 창출하기 위한 전장사업부를 신규 설립, 모터 제어기와 ECU 사업을 전개하고 있습니다. 다양한 자동차 모터 제어기 및 전기차 관련 ECU 모듈 공급을 위한 연구개발을 글로벌 및 국내 고객사들과 함께 지속적으로 확대하고 있습니다.

2. 시장의 주요 특성ㆍ규모 및 성장성

: 시장자료 조사에서는 승용차(SUV포함) CAGR 9% (2024년~2029년)

증가세가 예상되며, 전동화

및

고급화 추세로 선루프, 시트, 도어, 트렁크, 공조기

등 다양한 분야에

모터 적용이 증가하고 있습니다.

3.신규사업과 관련된 투자 및 예상 자금소요액(총 소요액, 연도별 소요액), 투자자금 조달원천, 예상투자회수기간 등

| 구분 | 2023년 | 2024년 | 2025년 | 2026년 | 2027년 |

| 연구장비/부품 | 5.25억원 | 7.7억원 | 6억원 | 6억원 | 6억원 |

| 생산설비 | - | - | - | - | 30억원 ( 예상) |

| 계 | 5.25억원 | 7.7억원 | 6억원 | 6억원 | 36억원 |

- 투자회수

예상 2034년 (첫양산 후 10년)

- 총소요액

예상 60억원

4. 사업 추진현황(조직 및 인력구성 현황, 연구개발활동 내역, 제품 및 서비스 개발 진척도 및 상용화 여부, 매출 발생여부 등)

- 전장사업부 : 14

명

(인력구성: 연구원 9명 + 지원부서 (영업/품질/구매/생산관리) 5명)

- 연구 개발활동 내역 : DC & BLDC 모터제어, 기능안전프로세스 인증

- 상용화 :

파노라마 선루프

제어기 (DC모터) 납품 2024년 4분기 이후 예정

5. 기존 사업과의 연관성 : 기존 샤프트와 웜기어와 동일한 고객사, 동일 Application에 적용되는 모터 제어기로 2개 부품군 (기어 가공품 + 전장부품)을 특정 고객사에 동시에 납품

6. 주요 위험 : COVID와 같은 세계경제 불확실성 및 글로벌 반도체 부품 수급, 환율 변동성이 있습니다.

7. 향후 추진계획 : 다양한 어플리케이션에 적용되는 모터 제어기 개발과 전기차 관련 제어기에 대한 연구 개발 확대와 연구 인력 확충

8. 미추진 사유 : 해당사항 없음

II. 사업의 내용

1. 사업의 개요

당사는 PCB의 가공에 사용되는 초정밀 공구인 마이크로비트 및 자동차에 사용되는 모터용 샤프트를 생산 및 판매하고 있습니다. 2021년 7월 광진정밀(주)를 인수함으로써 렌즈연마기 사업부문이 추가되었습니다.

2024년(제25기) 연결기준 매출액 54,287백만원과 영업이익 3,179백만원을 기록하였습니다. 주요 제품 등의 가격은 마이크로비트 662원~871원, 샤프트 609원~628원에 형성하고 있습니다. 주원재료 가격 및 시장 수급상황에 연동되어 변동되며, 주요원재료은 Tungsten 입니다.

주요 제품 등의 특성 기타 세부내용은 "II. 사업의 내용"의 "2. 주요 제품 및 서비스"를 참고하여 주시기 바랍니다.

회사는 2024년(제25기)기준 매출실적은 마이크로비트 부문에서 16,139백만원, 샤프트 부문에서 25,823백만원, 렌즈연마기 부문 12,038백만원, 임대수익 외 기타 부문에서 287백만원이 발생했습니다. 생산된 주요 제품 등은 수출, 내수의 판매 경로를 통하여 국내외로 판매되고 있습니다

회사는 외화표시 현금 등의 수입과 지출의 규모를 적극적인 자산 및 부채매칭의 방법으로 환위험을 회피하고 있으며, 국내외 환율변동 상황을 예의주시하고 국내 금융기관과 환리스크 관리에 대한 의견을 지속적으로 교류하며 적극적으로 회사의 자산, 부채에 대한 종합 관리를 진행하고 있습니다.

회사는 2024년(제25기) 연결기준 매출액의 약 4.11%에 해당하는 2,229백만원의 연구개발비용을 지출하고 있습니다.

본 사업의 개요에 요약된 내용의 세부사항 및 포함되지 않은 내용 등은 "II. 사업의 내용"의 "2. 주요 제품 및 서비스"부터 "7. 기타 참고사항"까지의 항목에 상세히 기재되어 있으며 이를 참고하여 주시기 바랍니다.

네오티스는 2021년 7월 광진정밀 주식회사의 지분 50%를 인수하여 (주요)종속회사에 편입시켰습니다. 다음은 광진정밀 주식회사의 개요 입니다.

<광진정밀 주식회사>

회사는 1987년 4월 개인기업인 광진정밀로 설립되어 2000년 11월 법인으로 전환하였습니다. 회사는 광학기계류 렌즈연마기, 렌즈가공기, 치구 및 공구 및 광학용 렌즈의 제조를 주된 영업으로 하고 있으며, 본사는 2011년 3월중 경남 창원시 마산회원구 내서읍 삼계리 362번지로 이전하였습니다. 당기말 및 전기말 현재의 자본금은 40억원입니다.

2024년 매출액은 12,086백만원, 당기순이익은 3,014백만원을 기록했으며, 자산총액은 38,322백만원 입니다.

2. 주요 제품 및 서비스

가. 주요 제품 등의 현황 (단위 : 백만원)

| 사업부문 | 매출유형 | 품 목 | 구체적용도 | 매출액 | 비율 |

| 마이크로 비트 부분 |

제품매출 상품매출 (국내,수출) |

Router & Endmill Bit | PCB 기판 가공의 최종 공정에 사용하는 극소형 초정밀 소모성 부품으로서 PCB절단에 사용하는 공구임. 업체마다 고유 모델 사용. | 8,424 | 15.5% |

| 제품매출 (국내,수출) |

Drill Bit | PC기판에 홀을 내는 초정밀 소모성 핵심부품으로서 고도의 연구와 기술개발등이 필요한 제품임. 사용하는 제품등은 대부분 표준화 되어있어 업체 고유모델보다는 표준 제품을 사용하는 경우가 많음. | 7,715 | 14.2% | |

| 샤프트 관련부분 | 제품매출 상품매출 (국내,수출) |

Shaft | 자동차용 파워윈도우 모터의 기어 축이며, 대부분이 유럽 자동차에 장착되는 모터축(Motor Shaft). | 24,195 | 44.6% |

| 상품매출 (국내,수출) |

설비, 부품 | 자체 개발한 설비, 부품, 소모품 등 | 1,628 | 3.0% | |

| 렌즈연마기 부문 | 제품매출 상품매출 (국내,수출) |

렌즈연마기 외 | 렌즈 가공 기계장치 제조 등 | 12,038 | 22.2% |

| 기타 | 임대매출 | 부동산 임대 외 | 사무실임대 외 | 287 | 0.5% |

| 합계 | - | - | - | 54,287 | 100.0% |

나. 주요 제품 등의 가격변동추이 (단위 : 원)

| 구 분 | 제25기 | 제24기 | 제23기 | |

| 마이크로 비트 |

내 수 | 662 | 647 | 671 |

| 수 출 | 871 | 931 | 906 | |

| 샤프트 | 내 수 | 609 | 605 | 584 |

| 수 출 | 628 | 613 | 618 | |

3. 원재료 및 생산설비

가. 주요 원재료 현황 (단위 : 천원)

| 사업 부문 |

매입 유형 |

품 목 | 구체적 용도 | 매입액 | 비중 | 주요 매입처 |

| 마이크로 비트부분 |

원자재 | Tungsten Carbide |

마이크로 비트 가공용 원자재임.주요 성분은 텅스텐과 코발트로 이루어진 초경합금임 | 6,954,637 | 52.9% | 샌드빅, 스미토모 외 |

| 샤프트 관련부분 |

원자재 | Steel Bar | 샤프트에 사용하는 원소재로서 봉형태로 구입함 | 2,476,815 | 18.8% | 현대종합특수강 세아종합특수강 |

| 렌즈연마기 부문 | 원자재 | 바디, 공압품 |

렌즈연마기 원재료 구매 | 3,725,322 | 28.3% | 유진정공, 삼영유공압 |

| 합 계 | 13,156,774 | 100.0% | ||||

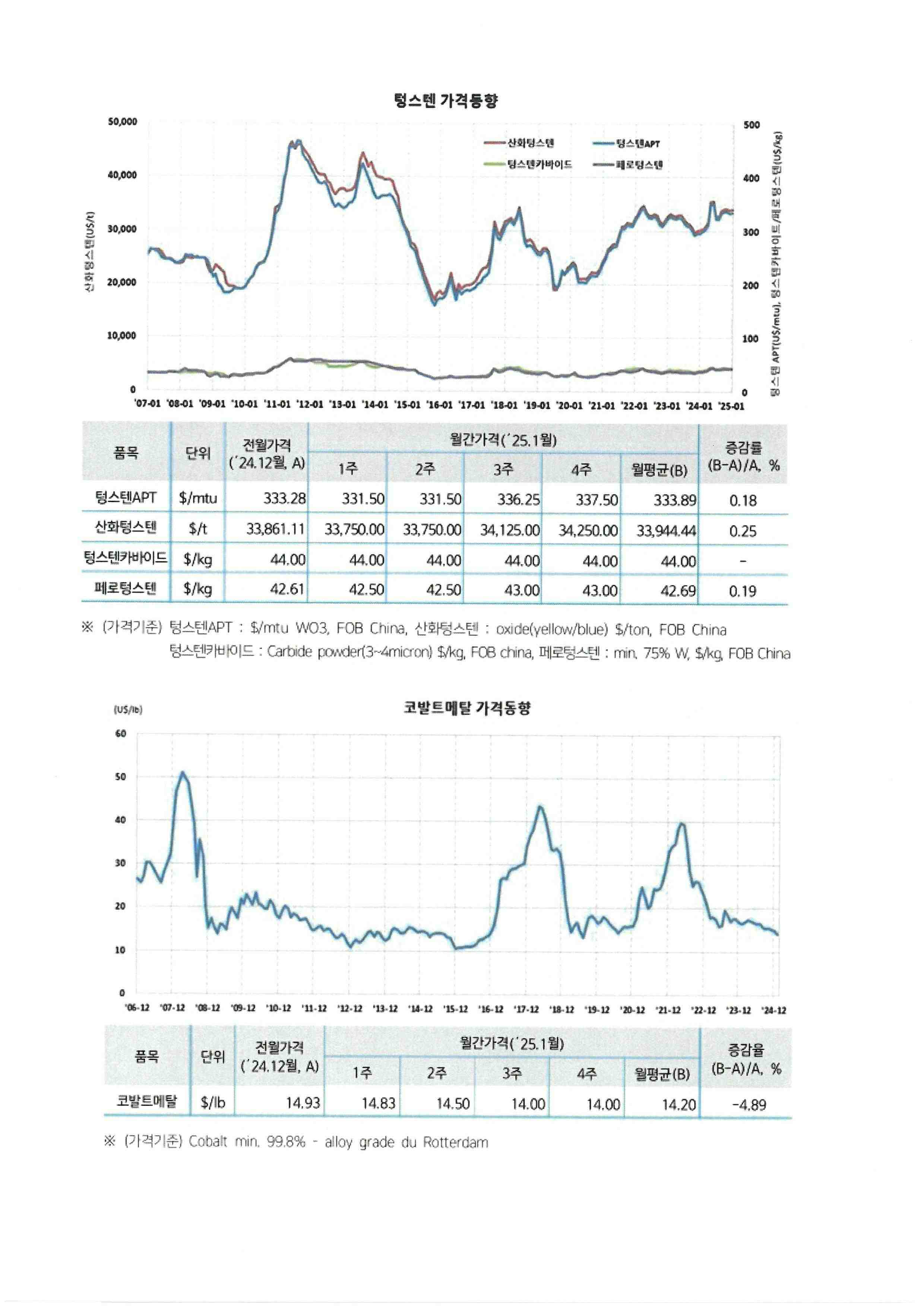

나. 주요 원재료 가격 변동 추이

|

|

원재료가격변동추이_2024.12 |

(1) 마이크로 비트 사업 원재료

① 주요 원재료는 텅스텐이며 대부분의 자원이 중국에 편중되어 있어, 중국으로부터 텅스텐 분말을 구입한 유럽, 일본, 한국의 초경 제조업자가 소결한 것을 구매하여 사용하고 있으며, 텅스텐은 비철 금속 중 풍부하게 산재되어 있어 수급에 어려움은 없고, 특히 유럽, 일본, 한국의 초경 제조업자가 중국의 텅스텐 공급업체 들의 주요 주주로 구성되어 있어 안정적인 공급이 되고 있는 상황입니다

(2) 샤프트 관련 원소재

샤프트(Shaft)의 원소재는 SUM43 또는 S45C 등 Free-Cutting Steel이며, 국내 POSCO를 비롯하여 각 국가의 Steel Maker에서 대부분 생산하고 있습니다. 다만, 소재 Maker별 Tool Life 차이로 인해 샤프트 Maker가 자사에 맞는 소재를 선정하여 적용합니다.

다. 생산 및 설비에 관한 사항

1. 생산능력 및 생산능력의 산출근거

(1) 생산 능력

(가) 마이크로비트 부문 (단위 : 대, 천개)

| 구 분 | 제25기 | 제24기 | 제23기 |

| 기말대수(D) | 21 | 21 | 21 |

| 기말대수(R/E) | 78 | 85 | 85 |

| 연평균대수 | 99 | 106 | 106 |

| 개수/일/대(D) | 2,500 | 2,500 | 2,500 |

| 개수/일/대(R/E) | 700 | 700 | 700 |

| 가 동 일 | 246 | 244 | 287 |

| CAPA | 26,347 | 27,328 | 32,144 |

※ D: Drill 가공 기계, R/E : Router, Endmill 가공 기계

※ 용도 전용 기계는 Capa 계산에서는 제외함

(나) 샤프트 부문 (단위 : 대, 천개)

| 주요공정 | 제25기 | 제24기 | 제23기 |

| 설비수 | 61 | 61 | 61 |

| 워링공정 | 39,270 | 39,270 | 39,270 |

| 월 평균 CAPA | 2,835 | 2,835 | 3,273 |

| CAPA | 31,860 | 31,320 | 33,646 |

(다) Insert Type Worm Shaft 부문(종속회사) (단위 : 대, 천개)

| 주요공정 | 제13기 | 제12기 | 제11기 |

| 설비수 | 64 | 64 | 64 |

| 워링공정 | 22,920 | 22,920 | 22,920 |

| 롤링공정 | 26,358 | 26,358 | 26,358 |

| 월 평균 CAPA | 1,950 | 1,950 | 1,950 |

| CAPA | 23,214 | 20,436 | 25,439 |

(라) 렌즈연마기 부문 (단위 : 대, 천개)

| 주요공정 | 제25기 | 제24기 | 제23기 |

| 설비수 | 24 | 24 | 24 |

| 월 평균 CAPA | 230 | 230 | 230 |

| CAPA | 2,760 | 2,760 | 2,760 |

(2) 생산능력의 산출근거

(가) 산출방법 등

① 산출기준

* MICRO BIT의 생산 능력은 홈가공기의 생산 능력을 기준으로 작성하였습니다.

* 샤프트 부분은 각 공정별로 가장 적은 CAPA를 기준으로 작성하였습니다.

* 가동일 산정은 월평균 21일 기준입니다.

* 연평균 대수는 기말 기계 대수와 기초 기계 대수의 평균입니다.

② 산출방법

1. 각 기계별 또는 주요 공정의 기계별로 일 24시간 Full 가동시의 생산 능력을

기계별 CAPA로 산정하였습니다.

2. 각 기계별 CAPA를 공정별 기계수로 곱하여 일 생산 CAPA로 산정하였습니다.

3. 월 가동일 21일 또는 연 가동일 300일을 곱하여 연 생산 능력을 구하였습니다.

(나) 평균가동시간

* 당사의 일 평균 가동 시간은 24시간 2교대제를 원칙으로 운영하고 있습니다

2. 생산실적 및 가동률

(1) 생산 실적 (단위 : 천개)

| 구 분 | 제25기 | 제24기 | 제23기 | |

| 마이크로 비트부분 | 생산능력 | 26,347 | 27,328 | 32,144 |

| 생산실적 | 24,043 | 24,967 | 31,262 | |

| 가 동 률 | 91.26% | 91.36% | 97.26% | |

| 기말재고 | 5,096 | 5,903 | 6,795 | |

| 샤프트관련부분 | 생산능력 | 31,860 | 31,320 | 33,646 |

| 생산실적 | 21,511 | 22,700 | 29,991 | |

| 가 동 률 | 67.52% | 72.48% | 89.14% | |

| 기말재고 | 2,763 | 3,901 | 3,186 | |

| 합 계 | 생산능력 | 58,207 | 58,648 | 65,790 |

| 생산실적 | 45,554 | 47,666 | 61,253 | |

| 가 동 률 | 78.26% | 81.28% | 93.10% | |

| 기말재고 | 7,859 | 9,804 | 9,981 | |

※ 생산 능력은 2교대 24시간 Full 가동 기준. 생산 실적은 당사 완제품 창고 입고

기준입니다.

<Insert Type Worm Shaft 생산실적> (단위 : 천개)

| 구 분 | 제13기 | 제12기 | 제11기 | |

| Insert Type Worm Shaft |

생산능력 | 23,214 | 20,436 | 25,439 |

| 생산실적 | 17,781 | 15,189 | 16,834 | |

| 가 동 률 | 76.59% | 74.33% | 66.17% | |

| 기말재고 | 2,087 | 1,233 | 1,062 | |

<렌즈연마기 부문> (단위 : 대)

| 구 분 | 제25기 | 제24기 | 제23기 | |

| 렌즈연마기 부문t | 생산능력 | 2,760 | 2,760 | 2,760 |

| 생산실적 | 812 | 1,057 | 2,005 | |

| 가 동 률 | 29.42% | 38.30% | 72.64% | |

| 기말재고 | 559 | 633 | 533 | |

(2) 당해 사업연도의 가동률 (단위 : 천개/대)

| 사업소(사업부문) | 생산능력 | 생산실적 | 평균가동률 |

| 마이크로 비트부분 | 26,347 | 24,043 | 91.26% |

| 샤프트 관련 부분 | 31,860 | 21,511 | 67.52% |

| Insert Type Worm Shaft | 23,214 | 17,781 | 76.59% |

| 렌즈연마기 부문 | 2,760 | 812 | 29.42% |

※ 렌즈연마기 부문의 단위는 (대) 입니다.

3. 생산설비의 현황 등

(1)생산설비

<네오티스> (단위 : 백만원)

| 소재지 | 구분 | 기초 장부가액 |

당기증감 | 당기상각 | 기말 장부가액 |

비고 | ||

| 증가 | 감소 | 대체 | ||||||

| 경기도 (안성시) |

토지 | 15,705 | 2,850 | - | - | - | 18,555 | - |

| 건물 | 7,565 | 1,841 | - | - | 297 | 9,109 | - | |

| 구축물 | 102 | - | - | - | 24 | 78 | - | |

| 기계장치 | 6,882 | 81 | - | - | 1,395 | 5,568 | - | |

| 차량운반구 | 24 | 55 | - | - | 16 | 63 | - | |

| 비품 | 6 | - | - | - | 5 | 1 | - | |

| 공구와기구 | 234 | 12 | - | - | 80 | 166 | - | |

| 시설장치 | 57 | - | - | - | 33 | 24 | - | |

| 합계 | 30,575 | 4,839 | - | - | 1,850 | 33,564 | - | |

※ 당사의 전체 유형자산에서 투자부동산과 건설중인자산은 제외하였습니다.

<네오디에스-Insert Type Worm Shaft > (단위 : 백만원)

| 소재지 | 구분 | 기초 장부가액 |

당기증감 | 당기상각 | 기말 장부가액 |

비고 | ||

| 증가 | 감소 | 대체 | ||||||

| 경기도 (안성시) |

구축물 | 35 | - | - | - | 4 | 31 | - |

| 기계장치 | 1,105 | - | - | - | 186 | 919 | - | |

| 차량운반구 | 44 | - | - | - | 10 | 34 | - | |

| 공구와기구 | 39 | 7 | - | - | 20 | 26 | - | |

| 비품 | - | - | - | - | - | - | - | |

| 시설장치 | - | - | - | - | - | - | - | |

| 합계 | 1,223 | 7 | - | - | 220 | 1,010 | - | |

※ 종속회사의 전체 유형자산에서 건설중인자산은 제외하였습니다.

<광진정밀> (단위 : 백만원)

| 소재지 | 구분 | 기초 장부가액 |

당기증감 | 당기상각 | 국고보조금 | 기말 장부가액 |

비고 | ||

| 증가 | 감소 | 대체 | |||||||

| 경기도 (안성시) |

토지 | 4,528 | - | - | - | - | - | 4,528 | - |

| 건물 | 2,017 | - | - | - | 130 | - | 1,887 | - | |

| 구축물 | 88 | - | - | - | 4 | - | 84 | - | |

| 기계장치 | 3,420 | 4 | - | 173 | 782 | 44 | 2,771 | - | |

| 차량운반구 | 13 | 73 | - | - | 19 | 13 | 54 | - | |

| 비품 | 40 | 5 | - | - | 15 | - | 30 | - | |

| 공구와기구 | - | - | - | - | - | - | - | - | |

| 합계 | 10,106 | 82 | - | 173 | 950 | 57 | 9,354 | - | |

※ 전체 유형자산에서 건설중인자산은 제외하였습니다.

(2) 설비의 신설ㆍ매입 계획 등

노후설비 교체 및 시장 상황에 따라 설비 투자를 지속적으로 진행할 계획입니다.

4. 매출 및 수주상황

가. 매출상황

1) 매출실적 (단위: 천원)

| 사업부문 | 매출유형 | 구 분 | 제25기 | 제24기 | 제23기 |

| 마이크로 비트부문 |

제품 | 내수 | 16,115,957 | 16,647,207 | 19,473,472 |

| 수출 | 22,657 | 27,915 | 18,929 | ||

| 합계 | 16,138,614 | 16,675,122 | 19,492,401 | ||

| 상품 | 내수 | - | - | - | |

| 수출 | - | - | - | ||

| 합계 | - | - | - | ||

| 비트 계 |

내수 | 16,115,957 | 16,647,207 | 19,473,472 | |

| 수출 | 22,657 | 27,915 | 18,929 | ||

| 합계 | 16,138,614 | 16,675,122 | 19,492,401 | ||

| 샤프트 관련부문 |

제품 | 내수 | 4,328,024 | 5,327,566 | 5,554,494 |

| 수출 | 19,867,404 | 16,838,906 | 23,678,559 | ||

| 합계 | 24,195,428 | 22,166,472 | 29,233,053 | ||

| 상품 | 내수 | - | - | 155,140 | |

| 수출 | 1,628,246 | 1,074,816 | 1,349,447 | ||

| 합계 | 1,628,246 | 1,074,816 | 1,504,587 | ||

| 샤프트 계 |

내수 | 4,328,024 | 5,327,566 | 5,709,634 | |

| 수출 | 21,495,650 | 17,913,722 | 25,028,006 | ||

| 합계 | 25,823,674 | 23,241,288 | 30,737,640 | ||

| 렌즈연마기 관련부분 | 제품 | 내수 | 1,381,662 | 2,246,999 | 2,546,765 |

| 수출 | 10,656,659 | 11,600,231 | 27,073,202 | ||

| 합계 | 12,038,321 | 13,847,229 | 29,619,967 | ||

| 상품 | 내수 | - | - | ||

| 수출 | - | - | |||

| 합계 | - | - | |||

| 렌즈 연마기 계 |

내수 | 1,381,662 | 2,246,999 | 2,546,765 | |

| 수출 | 10,656,659 | 11,600,231 | 27,073,202 | ||

| 합계 | 12,038,321 | 13,847,229 | 29,619,967 | ||

| 기타 | 임대 외 | 내수 | 286,461 | 528,573 | 522,121 |

| 합 계 | 제품 | 내수 | 21,825,643 | 24,221,772 | 27,574,730 |

| 수출 | 30,546,720 | 28,467,052 | 50,770,690 | ||

| 합계 | 52,372,363 | 52,688,824 | 78,345,420 | ||

| 상품 | 내수 | - | - | 155,140 | |

| 수출 | 1,628,246 | 1,074,816 | 1,349,447 | ||

| 합계 | 1,628,246 | 1,074,816 | 1,504,587 | ||

| 임대 | 내수 | 286,461 | 528,573 | 522,121 | |

| 총계 | 내수 | 22,112,105 | 24,750,345 | 28,251,991 | |

| 수출 | 32,174,966 | 29,541,868 | 52,120,138 | ||

| 합계 | 54,287,070 | 54,292,213 | 80,372,129 |

* 매출실적은 연결재무제표 기준입니다.

나. 판매경로 및 판매방법 등

(1) 판매조직

| 구 분 | 총괄 | 국내영업 | 해외영업 | 비고 |

| 인원 | 1명 | 4명 | 5명 | - |

(2) 판매경로

| 구 분 | 판매방법 | 판 매 경 로 | 판매비중 | 해당품목 |

| 국 내 | 국내 | 영업팀 → 고객사 | 40.7% | Micro Bit 등 |

| 수 출 | 수출 | 영업팀 → 직수출 | 59.3% | Shaft, 설비 기타 상품 등 |

(3) 판매 방법 및 조건

내수 : 직거래 방법으로 판매하고 있으며 익월 결제 원칙(일부 신규거래처 선입금)

수출 : 직접수출방법이며 L/C, D/A, T/T결제 방식 병행함.

(4) 판매전략

(가) 마이크로비트(MICRO BIT) 사업 부문

□ 마이크로드릴 비트 시설 투자 및 시장 개척

국내시장의 60%~70%를 점유한 라우터비트의 인지도(고객과의 신뢰도)를 바탕으로 2007년을 드릴 비트 사업의 기틀을 마련하는 원년으로 삼았고, 현재는 특수 드릴비트 개발에 매진하고 있습니다. 동일한 품질과 우수한 홀가공 능력을 갖춘 비트를 지속적으로 생산 공급 할 수 있는 일정 규모 이상의 생산능력을 갖추어야 주요 PCB 업체와 거래가 가능하여 2006년 말부터 선투자를 실시하였으며, 2008년 판매를 위한 승인을 적극 추진한 결과 2009년 본격적인 매출이 이루어졌습니다. 고객의 요구에 즉각 대응할 수 있는 설비 투자와 그 동안 축적된 기술을 바탕으로 마이크로 드릴 비트시장 점유율 1위를 목표로 끊임없는 노력을 기울일 것입니다.

□ 신제품 개발을 통한 라우터비트 시장의 1위 수성

라우터비트(엔드밀 포함)는 현재 국내시장의 60%~70%를 점유하고 있으며, 버(Burr) 및 칩 배출의 우수성, 러프니스의 최소화 등 성능 향상을 통하여 고객사의 생산성 향상에 기여하면서 당사의 시장 점유율를 유지할 계획입니다. 품질 및 성능의 우수성을 기반으로 신규 설비 투자를 하는 고객사를 적극 공략하여 기존의 입지를 지키며, 당사의 주력 품목으로서 계속 육성할 예정입니다. 당사는 시장의 확대를 예상하고 적기에 한발 앞선 설비 투자로 점유율을 유지하며, 현재의 실시간 대응력과 우수한 품질 및 신속한 제품 개발 능력을 지속한다면 규모의 경제에서 타업체 대비 상대적 우위를 지속할 것으로 기대합니다.

□ 연구 개발과 프로세스 개선을 통한 원가 절감 및 품질 경쟁력 확보

휴대폰 등 전자 제품이 경박, 고용량으로 변화되어 감에 따라 PCB도 경박 단소화되므로 당사의 제품도 극소경 및 초정밀화 되어 가고 있습니다. 당사는 시대적 요구에 맞는 제품 개발을 진행하고 있으며, 표준 제품에 대한 원가 절감을 위하여 기계 설비의 자동화를 추진하고 있습니다. 또한 품질 경쟁력을 갖추기 위하여 자동 검사 시스템을 도입하는 한편 검사원의 교육 훈련을 강화하고 있습니다.

(나) 샤프트(Shaft) 사업

□ 품질/ 가격 경쟁력 확보를 통한 신규 거래선 확보

자동차 산업은 규모 만큼이나 경쟁이 치열할 뿐만 아니라, 품질과 가격 경쟁력을 확보한 자만이 국제 경쟁에서 생존할 수 있기 때문에 지난 3년 이상 공정 자동화, 신설비 개발 등 많은 노력과 투자를 통하여 제품 경쟁력을 갖추게 되었습니다. 이를 통하여 세계적인 모터 어셈블리 업체인 Japan Nidec & MITUSBA社, 및 German Bosch & Brose社, 국내업체인 계양전기 등에 매출을 꾸준히 확대해 나가고 있습니다.

(다) 렌즈연마기 사업

□ 시장상황

코로나19 일후 환경 많이 변화되었습니다.

특히 비대면관련 사업이 확대되었고 원격업무가 증가하였습니다. 자동차 산업에 있어서도 자율주행 시스템이 도입되고있으며 가전품들에게까지 원격제어가 필수가 되었습니다. 따라서 이들 제품의 눈 역할을 하는 렌즈는 폭증할 수밖에 없는 현실입니다.

□ 대응전략

1. 중국의 기존거래처 관리

1) 중국 현지 AGENT를 활용하여 수시 거래처 순회와 영업을 독려하여 새로운 수요에 대한 적극대응과 현지 A/S팀의 기술수준을 향상시키는 교육과 원격제어의 활용을 확대한다.

2) 중국에 편중되어 있는 거래선의 다변화를 위하여 다국적의 영업망을 가지고 있는 마부치코리아의 활용비중을 확대하여 동남아, 인도와 터키 등 거래선 다각화와 시장확대로 매출 증대와 안정화를 기한다.

3) 자율주행차량 등 자동차산업의 협력업체(렌즈관련)와 애플 협력업체들의 특별관리로 기존의 거래량을 유지하면서 새로운 물량에 대한 선재적 대응을 위해 최선을 다한다.

코로나19 이후 환경변화에 따른 시장의 변화에 잘 적응하면서 상기와 같이 기존 거래처 관리로 현상황을 유지하면서 위드코로나 이후의 거래선 확대를 위해 마부치코리아의 비중을 확대하여 시장을 선점해 가겠습니다.

다. 수주상황

2024년말 현재 당사 재무제표에 중요한 영향을 미치는 수주거래는 없습니다.

5. 위험관리 및 파생거래

가. 위험관리

당사는 전세계적으로 영업활동을 하고 있어 다양한 통화로부터의 환율변동위험에 노출되어 있습니다. 당사의 외환관리는 외화 자산 및 부채의 자연 헷지 및 선물환보험을 통하여 외환위험노출을 최소화 하고 있으며 추가적으로 시장의 추이를 지켜보며 위험판단 여부를 하고 있습니다.

금융상품과 관련하여 연결회사는 신용위험, 유동성위험 및 시장위험에 노출되어 있습니다. 본 주석은 연결회사가 노출되어 있는 위험에 대한 정보와 연결회사의 목표, 정책, 위험 평가 및 관리 절차, 그리고 자본관리에 대해 공시하고 있습니다. 추가적인계량적 정보에 대해서는 본 재무제표 전반에 걸쳐서 공시되어 있습니다.

(1) 위험관리정책

연결회사의 위험관리 체계를 구축하고 감독할 책임은 이사회에 있습니다. 연결회사의 위험관리 정책은 연결회사가 직면한 위험을 식별 및 분석하고, 적절한 위험 한계치 및 통제를 설정하고, 위험이 한계치를 넘지 않도록 하기 위해 수립되었습니다. 위험관리정책과 시스템은 시장 상황과 연결회사의 활동의 변경을 반영하기 위해 정기적으로 검토되고 있습니다. 연결회사는 훈련 및 관리기준, 절차를 통해 모든 종업원들이 자신의 역할과 의무를 이해할 수 있는 엄격하고 구조적인 통제환경을 구축하는 것을 목표로 하고 있습니다. 연결회사의 감사와 사외이사는 경영진이 연결회사의 위험관리 정책 및 절차의 준수여부를 어떻게 관리하는지 감독하고, 연결회사의 위험관리체계가 적절한지 검토합니다.

(2) 매출채권의 신용위험

연결회사는 매출채권에 대해 전체 기간 기대신용손실을 손실충당금으로 인식하는 간편법을 적용합니다.

기대신용손실을 측정하기 위해 매출채권은 신용위험 특성과 연체일을 기준으로 구분하였습니다.

당기말과 전기말 현재 매출채권에 대한 손실충당금은 다음과 같습니다.

| (단위: 천원) | ||||||

| 구 분 | 3개월 이내 | 3개월 초과 6개월 이하 | 6개월 초과 9개월 이하 | 9개월 초과 12개월 이하 | 12개월 초과 |

합 계 |

|

당기말 |

||||||

|

기대손실률 |

0.4% | 1.2% | 3.2% | 43.7% | 99.6% | 17.3% |

|

총 매출채권 |

13,177,212 | 3,417,782 | 531,608 | 258,536 | 3,399,898 | 20,785,036 |

|

손실충당금 |

50,339 | 39,633 | 16,798 | 112,934 | 3,385,599 | 3,605,303 |

|

전기말 |

||||||

|

기대손실률 |

0.2% | 3.3% | 70.5% | 50.0% | 85.7% | 21.0% |

|

총 매출채권 |

15,598,818 | 1,304,738 | 169,055 | 939,084 | 4,808,431 | 22,820,126 |

|

손실충당금 |

33,251 | 43,112 | 119,145 | 469,486 | 4,120,483 | 4,785,477 |

매출채권은 회수를 더 이상 합리적으로 예상할 수 없는 경우 제각됩니다. 회수를 더 이상 합리적으로 예상할 수 없는 지표에는 거래처의 폐업, 파산, 법정관리 등이 포함됩니다.

매출채권에 대한 손상은 손익계산서상 대손상각비로 순액으로 표시되고 있습니다. 제각된 금액의 후속적인 회수는 동일한 계정과목에 대한 차감으로 인식하고 있습니다.

(3) 시장위험

① 환위험

연결회사는 외화로 표시된 거래를 하고 있기 때문에 환율변동위험에 노출되어 있습니다. 당기말과 전기말 현재 기능통화 이외의 외화로 표시된 화폐성자산 및 부채의 외화장부금액은 다음과 같습니다.

| (외화단위: USD,EUR,JPY,CNY,CHF, 원화단위: 천원) | |||||

| 구 분 | 종류 | 당기말 | 전기말 | ||

| 외화 | 원화 | 외화 | 원화 | ||

| 외화금융자산 | USD | 14,678,128 | 21,576,848 | 18,407,919 | 21,224,714 |

| EUR | 635,855 | 972,051 | 431,571 | 615,675 | |

| JPY | 14,023,564 | 131,328 | 22,263,681 | 203,192 | |

| CNY | 31,324,782 | 6,304,739 | 38,666,505 | 6,992,451 | |

| CHF | 81,100 | 131,899 | 104,213 | 159,115 | |

| 외화금융부채 | USD | 403,292 | 592,839 | 370,538 | 477,771 |

| CNY | 2,031,000 | 408,779 | 1,043,520 | 188,710 | |

| CHF | 1,437 | 2,337 | 9,239 | 14,106 | |

| 순 액 | USD | 14,274,836 | 20,984,009 | 18,037,381 | 20,746,943 |

| EUR | 635,855 | 972,051 | 431,571 | 615,675 | |

| JPY | 14,023,564 | 131,328 | 22,263,681 | 203,192 | |

| CNY | 29,293,782 | 5,895,960 | 37,622,985 | 6,803,741 | |

| CHF | 79,663 | 129,562 | 94,974 | 145,009 | |

연결회사는 내부적으로 원화 환율 변동에 대한 환위험을 정기적으로 측정하고 있습니다. 당기말 현재 다른 변수가 모두 동일하다고 가정할 경우, 각 외화에 대한 기능통화의 환율 10% 변동시 당기손익과 전기손익에 미치는 영향은 다음과 같습니다.

| (단위: 천원) | ||||

| 구 분 | 당 기 | 전 기 | ||

| 10% 상승시 | 10% 하락시 | 10% 상승시 | 10% 하락시 | |

| USD | 2,098,401 | (2,098,401) | 2,074,694 | (2,074,694) |

| EUR | 97,205 | (97,205) | 61,567 | (61,567) |

| JPY | 13,133 | (13,133) | 20,319 | (20,319) |

| CNY | 589,596 | (589,596) | 680,374 | (680,374) |

| CHF | 12,956 | (12,956) | 14,501 | (14,501) |

| 합 계 | 2,811,291 | (2,811,291) | 2,851,455 | (2,851,455) |

상기 민감도 분석은 보고기간 종료일 현재 기능통화 이외의 외화로 표시된 화폐성자산 및 부채를 대상으로 하였습니다.

② 이자율위험

연결회사는 차입금과 관련하여 이자율 변동위험에 노출되어 있습니다. 연결회사의 경영진은 시장이자율의 변동으로 인하여 금융상품의 공정가치 또는 미래현금흐름이 변동할 위험을 정기적으로 측정하고 있습니다. 한편, 당기말과 전기말 현재 연결회사의 이자부부채의 규모를 고려할 때 이자율변동이 금융부채의 공정가치 또는 미래현금흐름에 미치는 영향은 중요하지 아니합니다.

| (단위: 천원) | ||

| 구 분 | 당 기 | 전 기 |

| 단기차입금 | 35,627,500 | 27,501,661 |

| 장기차입금 | 142,500 | 3,390,000 |

| 합 계 | 35,770,000 | 30,891,661 |

당기말과 전기말 현재 다른 모든 변수가 일정하고 각 변동이자율부 차입금의 이자율이 1% 변동시 이자율변동이 당기손익과 전기손익에 미치는 영향은 다음과 같습니 다.

| (단위: 천원) | ||||

| 구 분 | 당 기 | 전 기 | ||

| 1% 상승시 | 1% 하락시 | 1% 상승시 | 1% 하락시 | |

| 단기차입금 | 218,125 | (218,125) | 31,750 | (31,750) |

| 장기차입금 | 3,900 | (3,900) | 89,483 | (89,483) |

| 합 계 | 222,025 | (222,025) | 121,233 | (121,233) |

(4) 유동성 위험

연결회사는 유동성위험을 관리하기 위하여 단기 및 중장기 자금관리계획을 수립하고현금유출예산과 실제현금유출액을 지속적으로 분석 검토하여 금융부채와 금융자산의 만기구조를 대응시키고 있습니다. 연결회사의 경영진은 영업활동현금흐름과 금융자산의 현금유입으로 금융부채를 상환가능하다고 판단하고 있습니다.

연결회사의 금융부채의 잔존계약만기에 따른 만기분석은 다음과 같습니다. 하기 만기분석은 할인하지 않은 현금흐름을 기초로 작성되었으며, 원금 및 이자의 현금흐름을 포함하고 있습니다.

① 당기말

| (단위: 천원) | |||||

| 구 분 | 장부금액 | 계약상 현금흐름 |

잔존계약만기 | ||

| 1년미만 | 1년~2년 | 2년~5년 | |||

| 매입채무 | 2,632,987 | 2,632,987 | 2,632,987 | - | - |

| 단기차입금 | 35,627,500 | 35,627,500 | 35,627,500 | - | - |

| 장기차입금 | 142,500 | 142,500 | - | 142,500 | - |

| 차입금이자 | - | 1,219,050 | 1,216,933 | 2,116 | - |

| 전환사채(*1) | 2,981,629 | 3,363,858 | 3,363,858 | - | - |

| 파생상품부채_CB(*2) | 538,809 | - | - | - | - |

| 파생상품부채_SWAP | 475,605 | - | - | - | - |

| 유동리스부채 | 136,676 | 156,569 | 156,569 | - | - |

| 비유동리스부채 | 257,643 | 302,672 | - | 147,956 | 154,716 |

| 기타유동금융부채(*3) | 3,569,235 | 3,569,235 | 3,569,235 | - | - |

| 합 계 | 46,362,584 | 47,014,371 | 46,567,082 | 292,572 | 154,716 |

(*1) 전환사채는 2025년 1월 조기상환에 따른 현금 유출액을 기재하였습니다.

(*2) 전환사채 중 전환권대가, 조기상환청구권(Put Option), 매도청구권(Call Option)에 해당되는 금액을 파생상품자산, 부채로 분류하여 공정가치로 인식한 것이기 때문에 파생상품부채의 계약상 현금흐름은 없는 것으로 하였습니다.

② 전기말

| (단위: 천원) | |||||

| 구 분 | 장부금액 | 계약상 현금흐름 |

잔존계약만기 | ||

| 1년미만 | 1년~2년 | 2년~5년 | |||

| 매입채무 | 4,113,370 | 4,113,370 | 4,113,370 | - | - |

| 단기차입금 | 27,501,661 | 27,501,661 | 27,501,661 | - | - |

| 장기차입금 | 3,390,000 | 3,390,000 | - | 247,500 | 3,142,500 |

| 차입금이자 | - | 1,405,090 | 1,367,127 | 9,963 | 28,000 |

| 전환사채(*1) | 12,147,995 | 13,705,303 | - | - | 13,705,303 |

| 파생상품부채_CB(*2) | 4,971,114 | - | - | - | - |

| 파생상품부채_SWAP | 80,535 | - | - | - | - |

| 유동리스부채 | 170,575 | 170,575 | 170,575 | - | - |

| 비유동리스부채 | 374,515 | 374,515 | - | 174,192 | 200,323 |

| 기타유동금융부채(*3) | 4,577,443 | 4,577,443 | 4,577,443 | - | - |

| 합 계 | 57,327,208 | 55,237,957 | 37,730,176 | 431,655 | 17,076,126 |

(*1) 전환사채의 잔존계약만기는 만기에 상환된다는 전제하에 금액입니다.

(*2) 전환사채 중 전환권대가, 조기상환청구권(Put Option), 매도청구권(Call Option)에 해당되는 금액을 파생상품자산, 부채로 분류하여 공정가치로 인식한 것이기 때문에 파생상품부채의 계약상 현금흐름은 없는 것으로 하였습니다.

(*3) 금융보증계약의 경우, 보증의 최대금액을 보증이 요구될 수 있는 가장 이른 기간에 배부하였습니다.

(5) 자본관리

연결회사의 자본관리는 건전한 자본구조의 유지를 통한 주주이익 극대화를 목적으로하고 있으며, 자본관리의 일환으로 안정적인 배당을 시행하고 있습니다. 연결회사의 자본구조는 차입금에서 현금및현금성자산 등을 차감한 순부채와 자본으로 구성되며 전반적인 자본위험 관리정책은 전기와 동일합니다. 한편, 당기말과 전기말 현재 자본으로 관리하고 있는 항목의 내역은 다음과 같습니다.

| (단위: 천원) | ||

| 구 분 | 당 기 | 전 기 |

| 순차입금 | ||

| 차입금 및 사채 | 38,751,629 | 43,039,655 |

| 차감: | ||

| - 현금및현금성자산 | (26,139,757) | (20,412,859) |

| 차감후 순차입금(①) | 12,611,872 | 22,626,797 |

| 자본총계 | 75,148,483 | 71,402,819 |

| 차입금비율(①/②) | 16.78% | 31.69% |

6. 주요계약 및 연구개발활동

가. 경영상 주요 계약

보고서 작성기준일 기준으로 현재 회사의 재무상태에 중요한 영향을 미치는 중요 계약은 없습니다.

나. 연구 개발 활동

1. 연구개발활동의 개요 및 연구개발비용

(1) 연구개발 담당 조직

※ "Ⅱ.사업의내용 중 7.기타참고사항의 조직도"를 참조바랍니다.

[연구소 인원현황]

<안성연구소>

| 직 위 | 전기말 | 증가 | 감소 | 당기말 |

| 연구소장 | 1 | - | - | 1 |

| 연구전담요원 | 9 | - | - | 9 |

| 연구보조원 | 3 | 1 | 1 | 3 |

| 계 | 13 | 1 | 1 | 13 |

<전장연구소>

| 직 위 | 전기말 | 증가 | 감소 | 당기말 |

| 연구소장 | 1 | - | - | 1 |

| 연구전담요원 | 4 | 3 | 1 | 6 |

| 연구보조원 | 3 | 1 | - | 4 |

| 계 | 8 | 4 | 1 | 11 |

연구인력조직중의 주요 연구인력의 현황은 다음과 같습니다.

| 성 명 | 담당업무 | 주요 연구 실적 | 경력 (유사업종 근무경험) |

전 공 |

| 지인구 | 전장연구 | 자동차 전장품 Architecture/System 연구, Body control system, Smart key system, ABS, EPS, Tire pressure monitoring system, Battery monitoring system, Idle Stop and Go system 외 | Continental Automotive Systems Corp. DUCKIL INDUSTRIAL Co.ltd |

전자 공학 |

| 장규범 | 선행기술 | 슈퍼컴을 이용한 마이크로 엔드밀 형상 개발 및 절삭 시뮬레이션 할로겐 프리 기판 가공용 마이크로 비트 개발 |

신광산업 태명산기 뉴엔텍 |

자동차 공학 |

(2) 연구개발비용 (단위: 천원)

| 과 목 | 제25기 | 제24기 | 제23기 | 비 고 | |

| 원 재 료 비 | 104,476 | 96,291 | 62,466 | - | |

| 인 건 비 | 1,635,589 | 1,395,916 | 1,125,078 | - | |

| 감 가 상 각 비 | 79,402 | 74,075 | 21,017 | - | |

| 위 탁 용 역 비 | - | - | - | - | |

| 기 타 | 409,149 | 427,553 | 417,271 | - | |

| 연구개발비용 계 | 2,228,616 | 1,993,835 | 1,625,832 | - | |

| 회계처리 | 판매비와 관리비 | 2,228,616 | 1,993,835 | 1,625,832 | - |

| 제조경비 | - | - | - | - | |

| 개발비(무형자산) | - | - | - | - | |

| 연구개발비 / 매출액 비율 [연구개발비용계÷당기매출액×100] |

4.11% | 3.41% | 2.02% | - | |

2. 연구개발 실적

| 과제명 | 기대효과 | 완료여부 |

| 초소형 마이크로 비트의 설계 및 평가 방법 개발 | 체계적인 설계 기법과 테스트 방법에 의한 근본 성능 개발 | 완료 |

| 슈퍼 컴퓨터를 활용한 절삭 시뮬레이션 개발 | 원천 설계능력 확대 | 완료 |

| 할로겐 프리용 기판 가공용 마이크로 비트 개발 | 새로운 제품군에 대한 신제품 출시로 시장 선점 | 완료 |

| 마이크로 비트의 신뢰성 향상 | 제품에 대한 인지도 상승 | 완료 |

| 가공용 초미립Metal Carbide 복합소재 개발 | 제품의 품질 및 성능 향상 | 완료 |

| 칩배출 홈 combined 드릴 및 chip break 드릴 개발 | drill 가공 성능 향상으로 PCB 가공 생산성이 향상되고 PCB제조원가 감소 | 완료 |

| Burr 개선용 특수 드릴 개발 | 단차가 존재하는 PCB 제품에 사용하여 PCB 가공 생산성이 향상되고 PCB제조원가 감소 | 완료 |

| 마이크로 비트용 코팅 개발 | 마이크로 비트에 적용할 수 있는 코팅을 개발하여 비트 가공수명을 높이고 PCB 제조 품질을 향상시킴 | 완료 |

| 비철금속 고속가공 가공성능이 2배이상 향상된 초극소경절삭공구 개발 | PCB 가공 생산성 향상으로 드릴 매출 증가 예상 | 완료 |

| Micro 다이아몬드 공구(PCD, PCBN) 공구개발 | 고부가가치 제품개발을 통한 매출증대 | 진행 |

| 웜기어 자동검사를 위한 비젼 시스템 개발 | 품질검사 자동화로 인건비 절감 | 진행 |

| 샤프트 자동세척기 개발 | 제품 품질 향상 및 원가 절감 | 완료 |

| 웜기어 복합 가공 기술 개발 | 웜기어 정밀도 향상 및 생산성 향상 | 완료 |

| 웜기어 3D 매칭 가공 기술 개발 | 웜기어 품질향상 | 완료 |

| 웜가공 다이아몬드 공구 개발 | 생산성향상 및 품질향상 | 완료 |

| Hollow Worm 워링 전용기 및 가공기술 개발 | 생산성향상 | 완료 |

| 마이크로 라우터 코팅 기술개발 | 성능 향상 | 완료 |

| 웜기어 자동 치수측정기 개발 | 치수측정 균질성확보 및 생산성향상 | 진행 |

| 스크랩을 활용한 정밀가공용100nm급 텅스텐계 소재 및 공구제조기술개발 | 폐기물로부터 세계 최정상급 소재/공구 제조 공정 확보 및 사업화 |

완료 |

| 고다층기판용 마이크로 드릴 형상개발 | 고부가가치 제품개을 통한 매출증대 | 진행 |

7. 기타 참고사항

가. 주요 지식재산권 보유 현황

| 권리종류 | 등록번호 | 기술내용 | 출원일 | 취득소요인력(명) | 취득소요기간(년) | 취득소용비용 (원) |

상용화여부및매출기여도 | 기대효과 |

| 실용신안 | 20-2000-0035809 | 조립형 마이크로드릴의 형상 | 2000.12.20 | 2 | 2 | 2,500,000 | 상용화 | 공구 자루부분은 낮은가격의 SUS로 적용하는 원가절감기술 |

| 특허 | 10-2002-0032306 | 크로즈 타잎의 라우터비트 | 2002.06.10 | 2 | 4 | 3,000,000 | 상용화 | 라우터 주절삭날 마모 대응 기술로 성능향상 |

| 실용신안 | 20-2005-0028659 | 인쇄회로기판용 마이크로 앤드밀 | 2005.10.07 | 2 | 2 | 2,500,000 | 상용화 | 초미립자 초경합금을 이용한 마이크로 앤드밀로 매출증대 |

| 실용신안 | 20-2007-0000959 | 샤프트 열처리 장치 | 2007.01.19 | 2 | 2 | 2,500,000 | 상용화 | 모터 샤프트 외주면 국소 열처리 생산 장비로 품질향상 및 원가절감 |

| 특허 | 10-2011-0037325 | 마이크로 비트 자동 공급 카세트 | 2011.04.21 | 2 | 1 | 3,000,000 | 상용화 | PCB기판 가공용 장비의 마이크로비트 자동공급 케이스. 생산성향상 |

| 특허 | 10-2011-0055644 | 웜 기어치 자동 버니싱 장치 | 2011.06.09 | 2 | 1 | 3,000,000 | 상용화 | 웜기어의 치면조도를 향상시키는 버니싱장비의 샤프트 자동공급장치. 생산성향상 |

| 특허 | 10-2011-0071419 | 웜 샤프트 형상 가공 장치 | 2011.07.19 | 2 | 1 | 3,000,000 | 상용화 | 웜기어샤프트의 형상 고속 가공기. 생산성 향상 |

| 특허 | 10-2014-0190135 | 비대칭드릴 | 2014.12.26 | 6 | 2 | 3,000,000 | 상용화 | 마이크로 드릴 비대칭형상을 이용한 공구수명향상기술 |

나. 관련 법령 또는 정부의 규제 등

| 법률명 | 내용 | 회사에 미치는 영향 |

| 폐기물 관리법 | 폐기물의 발생을 최소화하고 폐기물을 적정하게 처리하여 환경 보전과 국민행활의 질적 향상을 목적으로함 |

1) 사업장 내 발생하는 모든 폐기물의 적법처리 2) 사업장 폐기물의 보관 기준 준수 3) 사업장 폐기물의 종류 및 발생량, 처리실적 해당관청 정기적 신고 및 해당 시점에 올바로시스템 등록 |

| 물환경 보전법 | 수질오염으로 인한 국민건강 및 환경상의 위해를 예방하고 하천, 호수 등 공공수역의 수질 및 생태계를 적정하게 관리, 보전함으로써 국민으로 하여금 그 혜택을 널리 향유할 수있도록 함 |

1) 폐수배출시설에서 배출되는 수질오염물질의 배출 허용 기준 관리 2) 환경기술인 선임(법정교육 이수) 3) 위탁처리 4) 저장조에 눈금자 등 계측기 설치 |

| 산업안전 보건법 | 산업재해를 예방하고 작업환경을 조성함으로써 근로자의 안전과 보건을 유지 증진함음 목적으로함 |

1) 근로자 안전보건 교육 실시 2) 안전보건관리규정 준수 3) MSDS 관리 4) 산업재해 발생시 보고체계 구축 5) 설비 안전검사 6) 안전관리자 선임 7) 보건관리자 선임 |

| 자원순환기본법 | 제품 등의 생산부터 유통 소비 폐기에 이르기까지 보다 효율적으로 자원이 이용되도록 관리하고 폐기물의 발생량을 극소화시켜 환경부하를 줄이는 한편, 자원의 순환이용을 촉진함으로써 자원이 순환되는 사회의 기반 구출을 위해 제정 | 1) 사업장 폐기물에 대한 자원순환목표(최종처분율, 순 환이용율)설정 및 모리터링 관리 |

다. 환경에 관한 사항

- 해당사항 없음

라. 시장여건 및 영업의 개황 등

1. 마이크로 비트(Micro Bit) 사업

(제품특성)

마이크로비트(Micro Bit)란 전자 부품 제작에 필요한 초 고정밀의 기계적 가공(홀가공 및 슬롯가공)을 위한 소모성 핵심부품입니다. 주로 인쇄회로기판(PCB)의 가공에 쓰이며 사용 용도에 따라 라우터비트(Router Bit)와 엔드밀(End Mill), 마이크로 드릴 비트(Micro Drill Bit)로 구분됩니다.

라우터비트는 경성 PCB의 외곽 및 Slot Hole을 절삭하는 데 사용 하는 전용 소모성 공구로 지름은 0.6 mm ~ 3.0 mm, 엔드밀은 BOC, chip-LED, MCP에 사용되는 PCB의 Slot 및 외곽의 단면을 고르게 연마하는 전용 소모성 공구로 超高정밀도가 요구되며 지름은 0.4 mm ~ 0.8 mm, 마이크로 드릴 비트는 칩 장착부위의 회로 연결을 위한 Hole 가공 시 사용되는 전용 소모성 공구로 지름은 0.05 mm ~ 0.35 mm까지로극소경화 추세에 있습니다.

작은 사이즈에도 불구하고 대량의 제품을 가공하기 위해 고내구성의 초경합금을 이용하여 제작됩니다. 그 성분 또한 일반적인 공구와 달리 초경 중에서도 극도의 품질을 요구하는 전용의 소재가 주로 사용됩니다.

(산업의 특성)

첨단 전자, 정보통신산업 분야와 직결되는 핵심전자부품 생산을 위한 필수산업으로 초정밀도를 요구하는 고부가가치 산업입니다. 반도체의 빠른 기술 발전에 따라 요구되는 고집적 및 고정밀도의 전자회로구성에 필수적인 첨단기술 산업입니다.

주고객사(PCB 제조업체)의 제품 특성에 맞추어 라우터비트의 경우는 다품종 소량 생산방식, 마이크로드릴비트는 소품종 대량생산방식이 적용되며, 축적된 형상 설계 기술과 고도의 정밀가공기술이 요구됩니다. 또한 고도의 정밀도를 요구하는 산업 특성상 전 공정이 첨단 가공 설비에 의존하는 장치산업입니다.

(1) 주요 목표시장

마이크로 비트는 인쇄 회로 기판의 전기적 도통을 위한 홀가공과, 인쇄 회로기판에 칩을 올리기 전에 판넬 모양으로 대량 생산한 후, 완제품의 모양에 근접하도록 판넬로부터 가공을 하는 라우팅 가공이 주 용도입니다. 따라서 주요 고객은 PCB 제조 업체이며, 지역적으로는 전세계 PCB생산의 대부분을 차지하는 중국, 일본, 대만, 한국의 4개국이 주요 수요처 입니다. 당사는 국내시장에서 외산 마이크로 비트를 당사 제품으로 대체하고 국내시장의 선두주자가 되는 것을 목표로 하여 성장하여 왔읍니다.

(2) 수요자의 구성 및 특성

고객층은 크게 PCB 완제품을 제조하는 고객과 그 외주 업체로 나눠집니다. 외주 업체라 함은, 드릴 가공과 라우터 가공을 하는 업체로서 그들에게 마이크로 비트는 소모품이 됩니다. PCB 완제품 회사는 품질의 안정성을 위해 마이크로 비트의 승인 및 양산 적용에 대한 권한을 갖고 있습니다.

승인과 가격이 결정되면, PCB 완제품 회사가 자체적으로 드릴 가공 및 라우터 가공을하거나, 외주 업체가 당사로부터 직접 구매하여 양산에 적용합니다. 검증 및 승인 과정은 매우 까다롭고 복잡한 절차를 거쳐야 하므로, PCB 완제품 업체와 당사의 연구소, 기술개발팀의 오랜 시간과 노력이 요구됩니다.

당사의 생산 및 연구소, 기술개발팀은 고객과 함께 신제품 개발 및 승인에 많은 시간과 노력을 쏟은 결과다른 경쟁 업체보다 빠른 대응 능력을 인정받게 되었습니다.

(성장성)

마이크로 드릴비트는 전자제품의 경박단소화 및 다기능에 발맞춰 점점 극소경화 되고 있습니다. 즉 인쇄회로기판이 고집적화 및 다층화 됨에 따라 층간 전기적 통로가 필요하게 되었으며, 이러한 통로는 인쇄회로기판에 구멍을 내고, 뚫린 자리에 도금을 하여 만들어 집니다. 이러한 구멍은 기술이 발달할수록 그 직경이 작아지고 있어 마이크로 드릴 비트 또한 극소경이 요구되는 상황입니다. 전자제품의 고밀도, 고집적화의 영향으로 구멍의 수 또한 많아지고 있는 추세이므로 드릴 비트의 사용량이 증가하고 있습니다. 제품 크기 또한 소형화 되기 때문에 PCB의 최종 크기를 결정하는 라우터 비트의 직경도 작아지고 사용 거리도 짧아지고 있습니다. 이러한 경향은 앞으로도 지속될 것으로 예상되며, 드릴 비트와 라우터 비트의 극소경화와 마이크로비트의 교체 횟수의 증가는 당사의 매출에 유리하게 작용할 것으로 사료됩니다. 당사는 이러한 흐름에 맞춰 극소경 드릴 및 엔드밀 등 첨단 제품 개발에 심혈을 기울이면서 고객사와 긴밀하게 정보를 교환하고 있습니다.

(경기변동의 특성, 계절성)

최종 전방 산업이 반도체, 휴대폰, LCD 등 전자, 전기 제품의 제조업체로 수출 비중이 높은 관계로 환율, 원자재 가격, 수출 시장 환경 등 해외의 경기변동에 따라 탄력적으로 반응하는 산업적 특성을 가지고 있으나, 전방산업의 기술 발전에 따라 지속적으로 시장이 창출되어 마이크로 비트의 수요는 꾸준합니다.

전자 산업의 경기 변동 및 계절적 수요에 선행하여 다소의 변동이 있으나, 산업 및 기술의 소형화, 정밀화, 고집적화 및 BOC의 확대로 인해 전체적으로는 단위당 소요량이 계속적으로 증가하는 추세입니다.

(국내 시장 여건)

현재 국내업체로써는 당사가 유일하게 개발, 생산을 하고있으며, 국내에서 활동하고 있는 해외 판매 업체로는 일본의 Union Tool, 대만의 TCT, Topoint 등이 있습니다.마이크로 비트 산업은 전자 산업의 발전과 더불어 병행 발전되어야 할 사업 분야로서 초기에는 외산 마이크로 비트만 있었으나, 국내 마이크 로비트 업체의 등장으로 점차 국산화되어 가고 있습니다. 주로 일본, 독일 등지에서 수입에 의존했던 마이크로 비트를 국산으로 대체하여 가면서 국내 마이크로 비트 업체의 기술력이 향상되었고, 특정 분야에서는 국내 업체가 더 우수한 결과를 가져오고 있어 수입 대체 효과와 이로 인한 고용 창출이 이루어 지고 있습니다.

마이크로 비트 산업은 전방 산업인 전자 산업 및 PCB 산업의 발전에 따라 계속적으로 드릴 비트는 초소형으로 라우터 비트는 새로운 타입으로 발전하여 감에 따라 기술적 우위를 갖고 있는 선두 업체는 경쟁자가 없이 새로운 시장을 전방 산업과 같이 개척하여 가고 있고, 동 산업은 기술은 물론 일정규모의 장치가 필요한 장치 산업입니다.

[업체별 국내 비트 매출 및 시장 점유율 추이] (단위 : 억원)

| 구 분 | 2021년 | 2022년 | 2023년 | 2024년 | 2025년(E) | |||||

| 매출 | M/S | 매출 | M/S | 매출 | M/S | 매출 | M/S | 매출 | M/S | |

| (주)네오티스 | 173 | 36% | 195 | 35% | 166 | 36% | 161 | 34% | 174 | 32% |

| 인곡산업(주) | 6 | 1% | 3 | 1% | 1 | 0% | 0 | 0% | 0 | 0% |

| 유니온툴(주) | 99 | 21% | 150 | 27% | 150 | 32% | 156 | 33% | 160 | 29% |

| 티씨티 | 58 | 12% | 58 | 10% | 30 | 6% | 30 | 6% | 46 | 8% |

| 탑포인트 | 72 | 15% | 88 | 16% | 80 | 17% | 70 | 15% | 96 | 18% |

| 기 타 | 73 | 15% | 70 | 12% | 40 | 9% | 50 | 11% | 70 | 13% |

| 합계 | 481 | 100% | 564 | 100% | 467 | 100% | 467 | 100% | 546 | 100% |

※ 자료출처 : (주)네오티스 영업팀 추정

(회사의 경쟁 우위 요소)

(1) 기술을 바탕으로 실시간 대응을 통한 영업, 생산

당사의 비트 영업 및 생산의 장점은 기술을 바탕으로 한 고객과의 실시간 대응이라고할 수 있습니다. 고객의 새로운 욕구, 주문, 품질 수준 등 고객의 모든 요청과 주문에 대해 당사는 실시간으로 대응하면서 고객과의 긴밀한 연락 체계와 협조 체계를 갖추었고, 이러한 실시간 대응은 결과적으로 많은 기술력 향상을 가져 왔습니다.

(2) 독보적인 설계 및 생산 능력

당사 전문 설계 엔지니어들은 최신의 CAD 등을 이용하여 우수한 비트를 설계하고 생산 현장에 적용하는 능력을 갖추고 있습니다. 삼성전기로부터 2003~4년에 세계적인 공구업체이자 당사의 경쟁사인 일본의 유수 업체와 함께 라우터비트에서 한단계 더 진보된 엔드밀(Endmill)의 제작의뢰를 받아, 시제품을 제출한 결과 최종적으로 당사 제품만 채택이 되면서 엔드밀에서는 어떤 마이크로비트 업체에서도 따라올 수 없는 기술력을 인증 받았습니다.

(3) 다이아몬드 휠 성형 및 연마 능력

가공기술력은 비트를 절삭하는 다이아몬드 휠에 많은 영향을 받습니다. 당사는 다이아몬드 휠의 물성을 고려하여 성형하고 연마하는 노하우를 갖고 있으며, 그동안 소재와 제품간의 밀접한 연관성 및 각각의 물성에 대한 축적된 기술력 및 데이터 베이스는 향후 네오티스의 원동력이 될 것입니다.

(4) 엔드밀(Endmill)의 개발

특히, 엔드밀에 대해서는 독보적인 기술력을 확보하고 있으며, 이는 다년간에 걸친 연구 개발로 이뤄진 성과라고 할 수 있습니다. 예를 들면 세계 최초로 직경 0.4mm의엔드밀을 DDR2의 Face Down Wire Bonding 전에, 팩키지 서브스트레이트로 사용되는 BOC의 Window 가공에 사용할 수 있도록 개발하였습니다. 이는 PCB 재료의 절삭(Cutting)에 주로 사용되었던 1.0mm 이상의 굵기에서 대폭 줄어든 직경이며, 일본과 독일에서 생산된 엔드밀로 어려움을 겪고 있었던 국내 PCB 업체에 새로운 전환점을 마련해 주는 계기가 되었습니다. 현재 Burr 발생 억제와 치수 편차를 줄이기 위해 다방면으로 연구개발하고 있으며, 이를 위해 고객사와의 긴밀한 관계를 갖고 R&D 및 기술개발팀과의 정기적인 기술 미팅과 세미나를 실시하고 있습니다.

2. 샤프트(Shaft) 관련 사업

자동차용 모터샤프트는 자동차 Window, Sun roof, Seat등을 구동하는 기어가 있는 모터(Geared Motor)의 회전 중심축을 말하며 구동의 원천이라는 점에서 기술적으로 매우 중요한 부품에 해당됩니다.

샤프트는 기어(Worm)를 어떻게 가공하느냐에 따라 생산 방식을 크게 기어 절삭(Worm Cut; Whirling)과 전조(Rolling Type)로 분류할 수 있습니다. 기어 절삭(Whirling) 방식은 기어(Worm)를 바이트 절삭(Bite Cutting)하여 정밀도를 높이는 방식이고, 전조(Rolling Type) 방식은 연성인 소재(Steel Bar)를 기어 형틀(Worm Dies)로 강압하여 성형하는 방법으로 장.단점은 아래와 같이 정리할 수 있으며, 당사는 기어 절삭(Whirling)방식을 적용하고 있습니다.

(Whirling Type Shaft)

(1) 생산 방식

Motor Shaft의 Worm을 Bite로 Cutting하여 정밀도가 높게 생산하는 방식으로 Pitch/입력각/리드 오차를 최소화하여 Motor 구동시 진동 및 Noise를 최소화 시키는 생산 방식

(2) 생산 품목

Power Window, Wiper, Seat, Sun-roof, Insert Type Worm Shaft, 기타 Worm Shaft 정밀 가공품

※ Insert Type Worm Shaft

차세대 파원윈도우 모터와 시트 모터에 적용되며 소형화, 경량화된 원가 절감형 Whirling Worm Shaft임

Hollow Worm Shatf라고도 함. Insert Type의 Worm Shaft를 품질 및 원가 경쟁력 있게 생산할 수 있는 전용 Multi-Whirling Machine 가동

Insert Type Worm Shaft는 현재 자회사인 (주)네오디에스에서 생산함.

(3) 장단점

| 구분 | 워링(Whirling) 방식 | 전조(Rolling) 방식 |

| 장점 | Worm Gear 정밀 가공에 적합함 - ISO의 Worm Gear 등급 "8"급 이하 가능 공정 능력(Cp & Cpk) 1.33 이상 확보 가능함 - Worm Gear 외경, Over Pin, 웜부 흔들림 등 Complete Ass'y : 진동 및 소음의 영향 적음 |

Rolling Dies 수명이 길다 Worm Cut 방식에 비해 Worm Gear Cycle Time이 짧다 |

| 단점 | Rolling Type에 비해 Cycle Time이 길다 Bite 교환 주기 빈번 |

ISO의 Worm Gear 등급 "8"급 관리 불가능 정밀도 부족으로 공정 능력(Cp & Cpk) 1.33이상 확보 어려움 - 외경, Over Pin, 웜부 흔들림 등 Rolling전 선삭 및 휨 교정 공정 추가 |

(산업의 특성)

동 산업은 고객 요구에 따라 공정을 설계하고 라인을 구축하여 생산하는 전형적인 주문형 산업으로 고품질과 납기 준수가 요구 됩니다.

모터 샤프트는 소품종 대량 생산 방식이며 고객의 고품질에 대한 요구가 높아 공정의 구성상 정도있는 설비를 적용하는 것이 관건이며 대부분의 중요 관리 항목의 공차가 미크론(㎛)이므로 고도의 가공 기술이 필요한 기술 집약적 장치 산업입니다. 또한 샤프트 사업부분의 핵심 기술력은 기어(Worm Gear)의 정밀도로서 토크(Torque) 전달 과정에서 소음 및 진동의 감소 정도에 따라 기술력을 평가받고 있습니다.

(성장성)

자동차용 모터 샤프트 시장은 최소 약 20억개/년 이상 규모로 추정되며 자동차 산업의 증가에 따라 동일하게 성장하고 있습니다. 최근 차량의 자동화추세로 인하여 샤프트의 전체적인 수요량은 증가하고 있으며 완성차 메이커의 차량 고급화 추세에 따라 전조(Rolling)타입보다 진동과 소음이 적은 워링(Whirling) 타입의 샤프트 수요가 늘어나고 있습니다. 동시에 생산기지가 유럽지역에서 원가경쟁력이 좋은 아시아 지역으로 이전되는 추세로 당사의 성장 경쟁력은 더욱 확보될 것입니다.

당사의 샤프트 부문 전략은 원가 및 품질 경쟁력 확보를 통해 국내ㆍ외 신규 거래선을 확보함으로써 매출을 극대화 하는 것이며 현재 기술적 우위와 지명도를 유지하면서 세계 시장의 주요 어셈블리 메이커인 Brose, Bosch, Nidec, MITSUBA, 계양전기 등과 거래하고 있습니다.

(경기 변동의 특성)

자동차용 모터 샤프트의 주고객은 완성차 회사의 1차 부품 공급업체(Vendor)인 어셈블리 메이커로 해외 고객인 경우 환율, 원자재 가격, 수출 시장 환경과 해외의 경기 변동에 따라 민감하게 반응하는 특성을 가지고 있습니다.

샤프트 및 모터 제품은 고객의 요구 사양에 따라 제작 공급하므로 고객의 수요 변화에 민감하고 가격, 품질 등 상호 협력 관계가 중요시되는 특성을 가지고 있습니다.

(국내외 시장 여건)

Window, Sun roof, Seat 모터샤프트는 자동차에 장착되므로 기본적으로 자동차 산업과 동일한 수요 구조를 가지고 있으며 완성차 메이커에 사전 승인을 받아야 납품할 수 있는기술력 바탕의 장치산업으로 그 시장규모는 매우 거대합니다.

동 시장은 완성차 메이커의 협력사인 어셈블리 메이커를 거래선으로 확보하여야 안정적인 매출을 유지할 수 있으며 품질개선과 원가절감을 통하여 고객이 요구하는 품질, 가격 등에 부응할 수 있는 것이 핵심역량입니다. 세계시장에서 이러한 자동차 Motor용 어셈블리 메이커에는 Mitsuba, Denso, Nidec, Bosch, Brose, ArvinMeritor(Igarashi India에서 공급), 계양전기 등이 있습니다.

(회사의 경쟁 우위 요소)

이에 당사는 국제 경쟁력을 갖출 목적으로 첫째, 샤프트(Shaft) 생산 공정간의 자동화를 통해 물류의 흐름을 연속화하여 수작업에 따른(Handling) 품질 문제인 긁힘(Scratch), 기어산의 흠집(Worm Damage), 눌린 자국(Dent) 등의 불량 유형을 제거하였고, 둘째로는 샤프트(Shaft)에 있어 가장 중요한 기어(Worm)의 정밀도를 높이기 위해 신개념의 롤링 기계(Rolling M/C)를 개발하여 적용시킴으로써 소음 및 진동을 최소화 시켰습니다. 셋째로는 가격 경쟁력을 확보하기 위하여 신개념의 공정 및 설비를 개발하여 적용하였습니다.

3. 렌즈연마기 사업

1) 주요 제품 : 광학렌즈(중국 자회사), 렌즈 가공 공작기계 및 치공구

2) Main Product : 광학렌즈 자동연마기

3) 주요 기술 : 초정밀 광학렌즈 설계, 가공 및 공정자동화 SW기술

4) 적용분야 : 휴대폰카메라, 자동차 전후방 카메라, 차량용 블랙박스, CCTV 등

5) 전망 : 4차산업(AI, VR, 로봇, 자율주행 관련 자동차 등)

6) 경쟁분야

- 국내시장 : 시대정공과 동사의 복점시장

- 세계시장 : 독일과 일본이 시장의 대부분 차지

※ 광학렌즈 자동연마기 분야는 동사와 독일 로사가 세계시장의 약 80% 점유할 정도로 세계 1~2위를 타투는 실정

4. 신규사업 등의 내용 및 전망

당사의 주력 제품의 하나인 Whirling Worm Shaft의 일종인 Insert Type WormShaft 생산을 위해서 자회사인 (주)네오디에스를 2012년 12월에 설립하였으며, Drill Bit의 시장 확대를 위해 초정밀 가공 Tool 및 특수가공 Tool의 연구개발을 계속 진행하고 있습니다.

2021년 7월 광진정밀(주)를 인수함으로써 렌즈연마기 사업부문이 추가되었습니다.

2022년 5월부터 전장 사업부를 신설하였습니다. 2025년 첫 양산제품으로 SUV에 들어가는 파노라마 썬루프 제어기를 출시하였습니다.

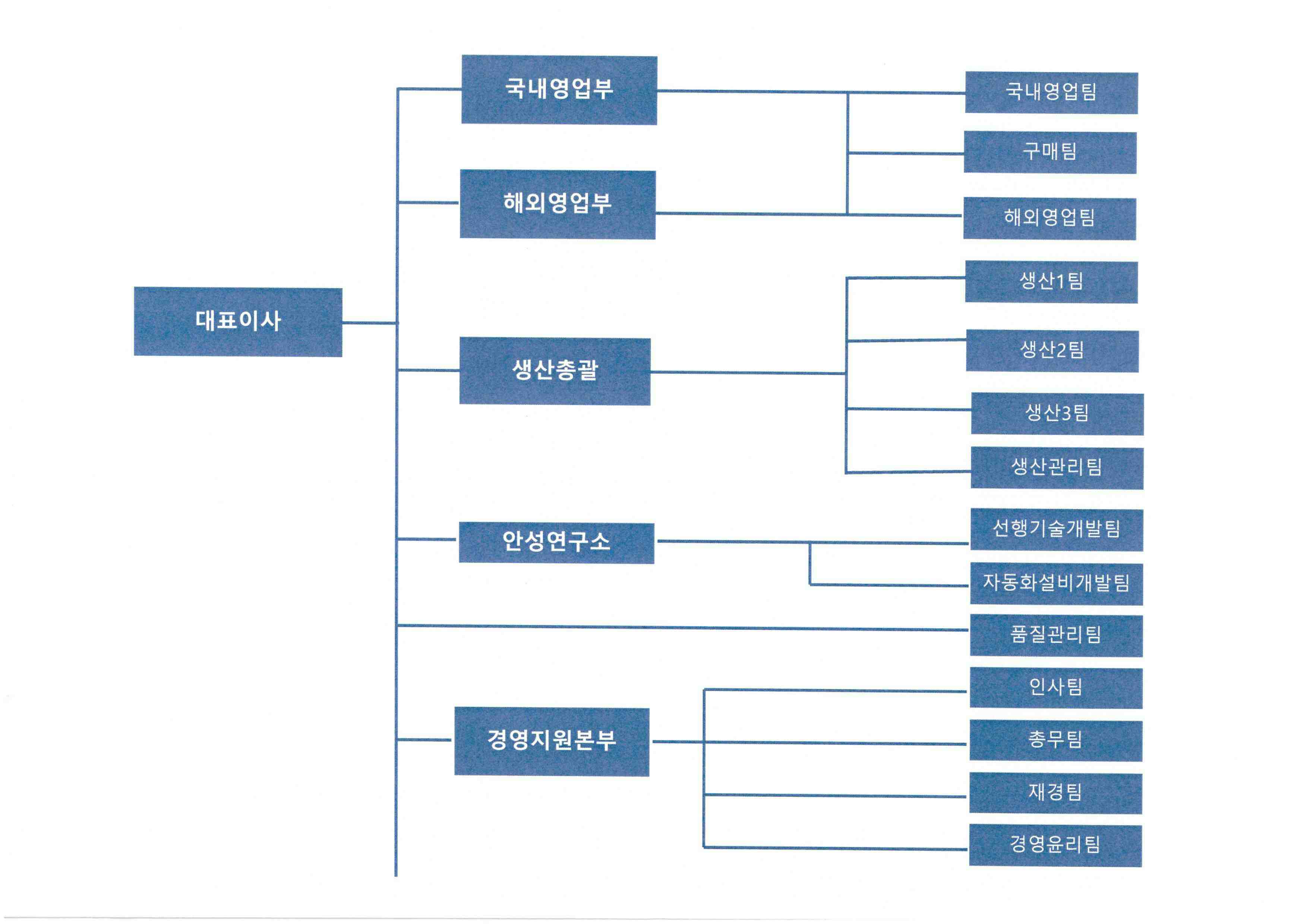

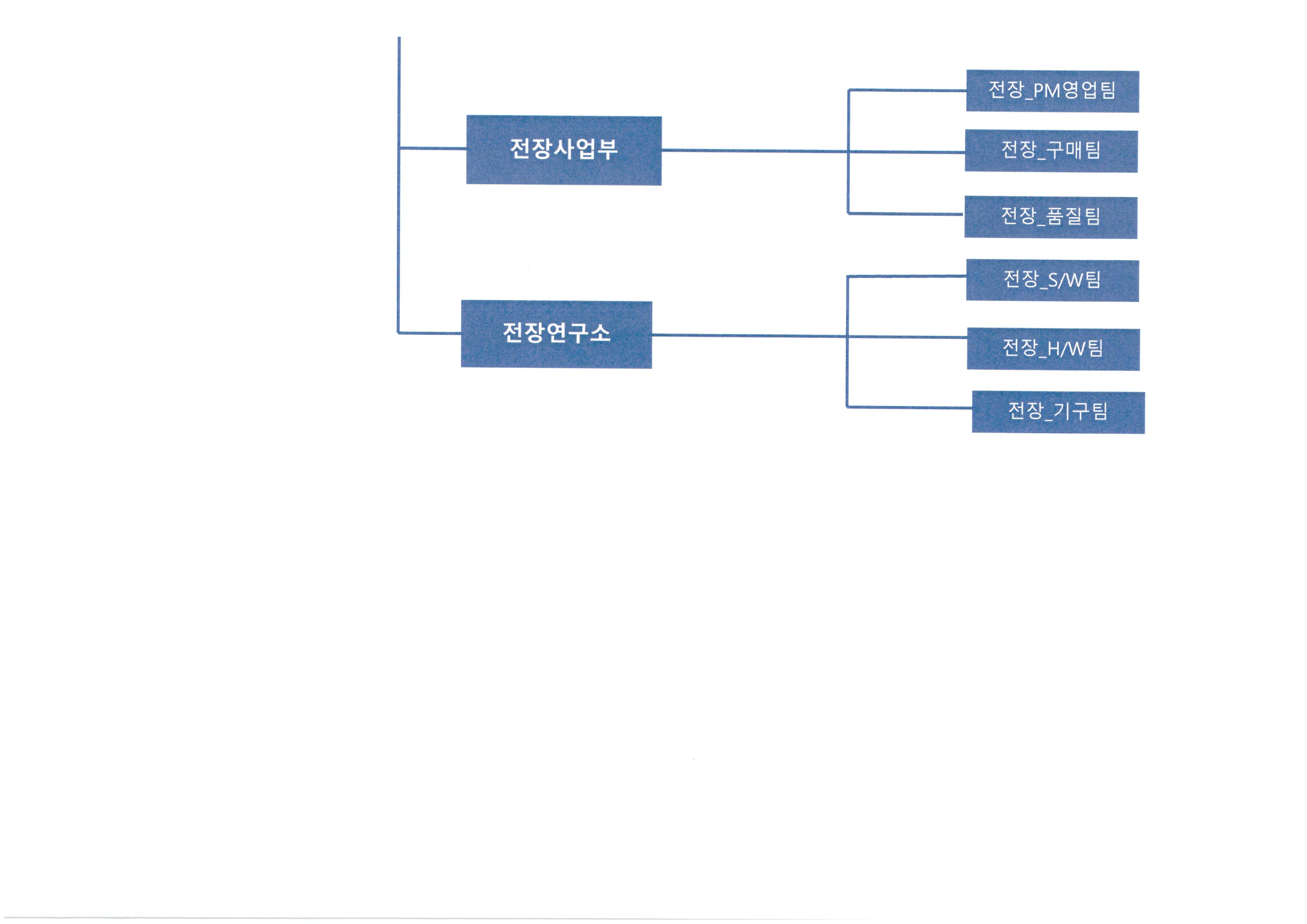

5. 조직도

|

|

조직도_2024.12_1 |

|

|

조직도_2024.12_2 |

6. 외부자금조달 요약표

[국내조달] (단위 : 백만원)

| 조 달 원 천 | 기초잔액 | 신규조달 | 상환등감소 | 기말잔액 | 비고 |

| 은 행 | 30,892 | 13,200 | 8,322 | 35,770 | - |

| 보 험 회 사 | - | - | - | - | - |

| 종합금융회사 | - | - | - | - | - |

| 여신전문금융회사 | - | - | - | - | - |

| 상호저축은행 | - | - | - | - | - |

| 기타금융기관 | - | - | - | - | - |

| 금융기관 합계 | 30,892 | 13,200 | 8,322 | 35,770 | - |

| 회사채 (공모) | - | - | - | - | - |

| 회사채 (사모) | 14,100 | - | 10,900 | 3,200 | - |

| 유 상 증 자 (공모) | - | - | - | - | - |

| 유 상 증 자 (사모) | - | - | - | - | - |

| 자산유동화 (공모) | - | - | - | - | - |

| 자산유동화 (사모) | - | - | - | - | - |

| 기 타 | - | - | - | - | - |

| 자본시장 합계 | 14,100 | - | 10,900 | 3,200 | - |

| 주주ㆍ임원ㆍ계열회사차입금 | - | - | - | - | |

| 기 타 | - | - | - | - | - |

| 총 계 | 44,992 | 13,200 | 19,222 | 38,970 | - |

[해외조달]

- 해당사항 없음

III. 재무에 관한 사항

1. 요약재무정보

가. 요약연결재무정보

(단위 : 천원)

| 구 분 | 제25기 | 제24기 | 제23기 |

| 2024년말 | 2023년말 | 2022년말 | |

| [유동자산] | 63,003,778 | 62,891,659 | 74,035,142 |

| ㆍ현금및현금성자산 | 26,139,757 | 20,412,859 | 24,577,023 |

| ㆍ당기손익-공정가치금융자산 | - | - | |

| ㆍ기타유동금융자산 | 4,343,228 | 8,113,324 | 5,077,069 |

| ㆍ매출채권 | 17,179,733 | 18,034,649 | 24,346,589 |

| ㆍ재고자산 | 14,513,465 | 15,016,523 | 17,874,224 |

| ㆍ기타유동자산 | 308,014 | 432,208 | 672,047 |

| ㆍ유동파생상품자산 | 21,134 | 706,386 | 1,478,492 |

| ㆍ당기법인세자산 | 498,447 | 175,710 | 9,698 |

| [비유동자산] | 62,128,149 | 68,211,853 | 70,731,963 |

| ㆍ당기손익-공정가치금융자산 (비유동) |

761,625 | 795,601 | 733,488 |

| ㆍ기타포괄손익-공정가치금융자산 | - | 240,000 | 240,000 |

| ㆍ기타비유동금융자산 | 767,606 | 2,077,934 | 1,263,769 |

| ㆍ유형자산 | 51,484,481 | 49,490,594 | 52,732,424 |

| ㆍ투자부동산 | 2,429,147 | 7,072,607 | 7,207,902 |

| ㆍ무형자산 | 3,572,002 | 4,076,004 | 4,623,369 |

| ㆍ기타비유동자산 | 10,000 | 10,000 | 10,000 |

| ㆍ사용권자산 | 390,827 | 554,496 | 608,063 |

| ㆍ이연법인세자산 | 2,712,461 | 3,894,617 | 3,312,948 |

| 자산총계 | 125,131,927 | 131,103,512 | 144,767,105 |

| [유동부채] | 46,765,590 | 53,817,603 | 63,416,281 |

| [비유동부채] | 3,217,854 | 5,883,089 | 3,416,612 |

| 부채총계 | 49,983,444 | 59,700,692 | 66,832,893 |

| [지배기업 소유주지분] | 52,822,555 | 50,689,469 | 56,945,577 |

| ㆍ자본금 | 6,967,409 | 6,967,409 | 6,914,359 |

| ㆍ자본잉여금 | 16,105,766 | 16,105,766 | 25,674,124 |

| ㆍ기타자본항목 | (5,547,602) | (5,548,661) | (5,550,657) |

| ㆍ기타포괄손익누계액 | (5,007,998) | (4,909,266) | (4,873,161) |

| ㆍ이익잉여금 | 40,304,980 | 38,074,221 | 34,780,912 |

| [비지배지분] | 22,325,928 | 20,713,351 | 20,988,635 |

| 자본총계 | 75,148,483 | 71,402,820 | 77,934,212 |

| 2024년 | 2023년 | 2022년 | |

| 매출액 | 54,287,070 | 54,292,213 | 80,372,129 |

| 영업이익 | 3,178,608 | (83,770) | 11,682,037 |

| 계속영업이익(손실) | 6,169,383 | (2,628,627) | - |

| 중단영업이익(손실) | 67,105 | (680,521) | - |

| 연결총당기순이익 | 6,236,488 | (3,309,148) | 6,717,066 |

| 지배기업 소유주지분 | 4,853,620 | (3,054,656) | 5,162,400 |

| 비지배지분 | 1,382,868 | (254,492) | 1,554,666 |

| 기본주당순이익(단위:원) | 377 | (239) | 405 |

| 희석주당순이익(단위:원) | 270 | (239) | 405 |

| 연결에 포함된 회사수 | 3개 | 4개 | 4개 |

※ 한국채택국제회계기준 작성기준에 따라 작성되었습니다. [Δ는 부(-)의 값임]

나. 요약재무정보(별도재무제표 기준)

(단위 : 천원)

| 구 분 | 제25기 | 제24기 | 제23기 |

| 2024년말 | 2023년말 | 2022년말 | |

| [유동자산] | 36,142,859 | 36,437,294 | 46,139,439 |

| ㆍ현금및현금성자산 | 14,377,043 | 10,989,452 | 14,127,731 |

| ㆍ당기손익-공정가치금융자산 | - | - | - |

| ㆍ기타유동금융자산 | 2,445,366 | 3,804,105 | 1,834,104 |

| ㆍ매출채권 | 12,362,366 | 14,020,112 | 19,582,583 |

| ㆍ재고자산 | 6,778,243 | 6,763,554 | 8,956,432 |

| ㆍ기타유동자산 | 115,320 | 42,072 | 160,097 |

| ㆍ유동파생상품자산 | 21,133 | 706,386 | 1,478,492 |

| ㆍ당기법인세자산 | 43,388 | 111,613 | - |

| [비유동자산] | 61,030,290 | 65,251,745 | 65,609,692 |

| ㆍ기타포괄손익-공정가치금융자산 | - | 240,000 | 240,000 |

| ㆍ기타비유동금융자산 | 59,730 | 1,544,984 | 1,094,756 |

| ㆍ종속기업투자주식 | 18,031,193 | 18,031,193 | 18,031,193 |

| ㆍ유형자산 | 33,887,881 | 30,669,436 | 32,800,944 |

| ㆍ투자부동산 | 4,481,542 | 9,285,584 | 9,420,879 |

| ㆍ무형자산 | 2,236,134 | 2,230,372 | 1,271,775 |

| ㆍ사용권자산 | 223,034 | 344,177 | 352,998 |

| ㆍ기타비유동자산 | 10,000 | 10,000 | 10,000 |

| ㆍ이연법인세자산 | 2,100,776 | 2,895,999 | 2,387,147 |

| 자산총계 | 97,173,149 | 101,689,039 | 111,749,131 |

| [유동부채] | 43,163,920 | 47,184,979 | 55,497,076 |

| [비유동부채] | 853,909 | 3,235,093 | 477,867 |

| 부채총계 | 44,017,829 | 50,420,072 | 55,974,943 |

| [자본금] | 6,967,409 | 6,967,409 | 6,914,359 |

| [자본잉여금] | 16,112,380 | 16,112,380 | 25,680,739 |

| [기타자본항목] | (3,069,492) | (3,070,551) | (3,072,548) |

| [기타포괄손익누계액] | (5,029,463) | (5,029,463) | (4,980,374) |

| [이익잉여금] | 38,174,486 | 36,289,192 | 31,232,012 |

| 자본총계 | 53,155,320 | 51,268,967 | 55,774,188 |

| 종속ㆍ관계ㆍ공동기업 투자주식의 평가방법 | 원가법 | 원가법 | 원가법 |

| 2024년 | 2023년 | 2022년 | |

| 매출액 | 42,353,643 | 40,463,419 | 50,778,201 |

| 영업이익 | 2,184,353 | (1,296,920) | 4,955,148 |

| 당기순이익 | 4,157,558 | (1,688,315) | 3,092,460 |

| 기본주당순이익(단위:원) | 311 | (127) | 233 |

| 희석주당순이익(단위:원) | 224 | (127) | 233 |

※ 한국채택국제회계기준 작성기준에 따라 작성되었습니다. [Δ는 부(-)의 값임]

2. 연결재무제표

2-1. 연결 재무상태표

|

연결 재무상태표 |

|

제 25 기 2024.12.31 현재 |

|

제 24 기 2023.12.31 현재 |

|

제 23 기 2022.12.31 현재 |

|

(단위 : 원) |

|

제 25 기 |

제 24 기 |

제 23 기 |

|

|---|---|---|---|

|

자산 |

|||

|

유동자산 |

63,003,778,318 |

62,891,658,512 |

74,035,142,541 |

|

현금및현금성자산 |

26,139,756,913 |

20,412,858,699 |

24,577,023,361 |

|

당기손익-공정가치금융자산 |

|||

|

기타유동금융자산 |

4,343,227,629 |

8,113,323,739 |

5,077,068,480 |

|

단기금융상품 |

|||

|

매출채권 |

17,179,733,385 |

18,034,649,130 |

24,346,589,121 |

|

유동재고자산 |

14,513,465,600 |

15,016,523,069 |

17,874,224,193 |

|

기타유동자산 |

308,014,562 |

432,208,000 |

672,047,247 |

|

당기법인세자산 |

498,446,620 |

175,709,955 |

9,698,120 |

|

유동파생상품자산 |

21,133,609 |

706,385,920 |

1,478,492,019 |

|

비유동자산 |

62,128,148,608 |

68,211,852,772 |

70,731,962,404 |

|

당기손익-공정가치금융자산(비유동) |

761,625,242 |

795,600,859 |

733,487,817 |

|

기타포괄손익-공정가치금융자산 |

240,000,000 |

240,000,000 |

|

|

기타비유동금융자산 |

767,605,913 |

2,077,933,870 |

1,263,768,707 |

|

유형자산 |

51,484,480,742 |

49,490,593,856 |

52,732,423,763 |

|

투자부동산 |

2,429,146,516 |

7,072,607,088 |

7,207,901,808 |

|

무형자산 |

3,572,001,970 |

4,076,003,772 |

4,623,369,305 |

|

사용권자산 |

390,827,485 |

554,496,577 |

608,063,060 |

|

기타비유동자산 |

10,000,000 |

10,000,000 |

10,000,000 |

|

이연법인세자산 |

2,712,460,740 |

3,894,616,750 |

3,312,947,944 |

|

자산총계 |

125,131,926,926 |

131,103,511,284 |

144,767,104,945 |

|

부채 |

|||

|

유동부채 |

46,765,589,981 |

53,817,603,175 |

63,416,280,982 |

|

매입채무 |

2,632,987,422 |

4,113,369,828 |

5,417,014,049 |

|

단기차입금 |

35,627,500,006 |

27,501,660,605 |

32,277,583,495 |

|

유동성전환사채 |

2,981,628,618 |

12,147,994,886 |

11,553,799,212 |

|

유동파생상품부채 |

1,014,413,615 |

5,051,648,641 |

6,070,127,620 |

|

유동성리스부채 |

136,676,415 |

170,574,951 |

163,210,331 |

|

기타유동금융부채 |

3,569,234,520 |

4,577,443,242 |

5,091,643,210 |

|

유동충당부채 |

70,811,918 |

58,455,981 |

71,726,504 |

|

기타 유동부채 |

627,250,077 |

176,795,832 |

320,435,000 |

|

당기법인세부채 |

105,087,390 |

19,659,209 |

2,450,741,561 |

|

비유동부채 |

3,217,853,963 |

5,883,088,738 |

3,416,611,793 |

|

장기차입금(사채 포함), 총액 |

142,500,000 |

3,389,999,997 |

685,152,665 |

|

순확정급여부채 |

1,620,982,287 |

851,882,409 |

940,927,549 |

|

비유동 리스부채 |

257,643,354 |

374,515,497 |

416,781,009 |

|

이연법인세부채 |

1,196,728,322 |

1,266,690,835 |

1,373,750,570 |

|

부채총계 |

49,983,443,944 |

59,700,691,913 |

66,832,892,775 |

|

자본 |

|||

|

지배기업의 소유주에게 귀속되는 자본 |

52,822,555,204 |

50,689,468,788 |

56,945,577,069 |

|

자본금 |

6,967,409,000 |

6,967,409,000 |

6,914,359,000 |

|

자본잉여금 |

16,105,765,532 |

16,105,765,532 |

25,674,124,368 |

|

기타자본구성요소 |

(5,547,601,625) |

(5,548,660,735) |

(5,550,657,071) |

|

기타포괄손익누계액 |

(5,007,997,380) |

(4,909,266,242) |

(4,873,161,508) |

|

이익잉여금(결손금) |

40,304,979,677 |

38,074,221,233 |

34,780,912,280 |

|

비지배지분 |

22,325,927,778 |

20,713,350,583 |

20,988,635,101 |

|

자본총계 |

75,148,482,982 |

71,402,819,371 |

77,934,212,170 |

|

자본과부채총계 |

125,131,926,926 |

131,103,511,284 |

144,767,104,945 |

2-2. 연결 포괄손익계산서

|

연결 포괄손익계산서 |

|

제 25 기 2024.01.01 부터 2024.12.31 까지 |

|

제 24 기 2023.01.01 부터 2023.12.31 까지 |

|

제 23 기 2022.01.01 부터 2022.12.31 까지 |

|

(단위 : 원) |

|

제 25 기 |

제 24 기 |

제 23 기 |

|

|---|---|---|---|

|

매출액 |

54,287,070,069 |

54,292,213,091 |

80,372,128,697 |

|

매출원가 |

40,809,707,643 |

43,262,404,821 |

57,377,441,886 |

|

매출총이익 |

13,477,362,426 |

11,029,808,270 |

22,994,686,811 |

|

판매비와관리비 |

10,298,754,301 |

11,113,578,285 |

11,312,649,955 |

|

영업이익(손실) |

3,178,608,125 |

(83,770,015) |

11,682,036,856 |

|

금융수익 |

5,675,022,091 |

3,171,784,812 |

1,128,324,279 |

|

금융비용 |

5,129,445,384 |

5,305,385,180 |

3,847,361,783 |

|

기타수익 |

3,934,491,433 |

2,007,782,172 |

3,682,110,917 |

|

기타비용 |

697,678,659 |

2,683,410,218 |

3,562,699,043 |

|

법인세비용차감전순이익(손실) |

6,960,997,606 |

(2,892,998,429) |

9,082,411,226 |

|

법인세비용(수익) |

791,614,522 |

(264,371,032) |

2,365,345,203 |

|

계속영업이익(손실) |

6,169,383,084 |

(2,628,627,397) |

|

|

중단영업이익(손실) |

67,104,771 |

(680,520,921) |

|

|

당기순이익(손실) |

6,236,487,855 |

(3,309,148,318) |

6,717,066,023 |

|

당기순이익(손실)의 귀속 |

|||

|

지배기업의 소유주에게 귀속되는 당기순이익(손실) |

4,853,619,808 |

(3,054,656,469) |

5,162,399,868 |

|

비지배지분에 귀속되는 당기순이익(손실) |

1,382,868,047 |

(254,491,849) |

1,554,666,155 |

|

기타포괄손익 |

(104,751,591) |

(17,772,981) |

(9,036,306) |

|

해외사업환산손익 |

(98,731,138) |

12,983,836 |

10,117,975 |

|

기타포괄손익-금융자산평가손익 |

(49,088,570) |

(385,273,816) |

|

|

확정급여부채의 재측정요소 |

(6,020,453) |

18,331,753 |

366,119,535 |

|

포괄손익의 귀속 |

|||

|

포괄손익, 지배기업의 소유주에게 귀속되는 지분 |

4,707,066,656 |

(3,051,636,781) |

5,099,620,592 |

|

포괄손익, 비지배지분 |

1,424,669,608 |

(275,284,518) |

1,608,409,125 |

|

주당이익 |

|||

|

기본주당이익(손실) (단위 : 원) |

377 |

(239) |

405 |

|

희석주당이익(손실) (단위 : 원) |

270 |

(239) |

405 |

2-3. 연결 자본변동표

|

연결 자본변동표 |

|

제 25 기 2024.01.01 부터 2024.12.31 까지 |

|

제 24 기 2023.01.01 부터 2023.12.31 까지 |

|

제 23 기 2022.01.01 부터 2022.12.31 까지 |

|

(단위 : 원) |

|

자본 |

||||||||

|---|---|---|---|---|---|---|---|---|

|

지배기업의 소유주에게 귀속되는 지분 |

비지배지분 |

자본 합계 |

||||||

|

자본금 |

자본잉여금 |

기타자본구성요소 |

기타포괄손익누계액 |

이익잉여금 |

지배기업의 소유주에게 귀속되는 지분 합계 |

|||

|

2022.01.01 (기초자본) |

6,865,259,500 |

25,161,095,369 |

(5,562,822,451) |

(3,235,861,670) |

31,548,994,100 |

54,776,664,848 |

19,380,225,976 |

74,156,890,824 |

|

당기순이익(손실) |

5,162,399,868 |

5,162,399,868 |

1,554,666,155 |

6,717,066,023 |

||||

|

순확정급여부채의 재측정요소 |

312,376,565 |

312,376,565 |

53,742,970 |

366,119,535 |

||||

|

기타포괄손익-공정가치 측정 금융자산 손익 |

(1,647,417,813) |

1,262,143,997 |

(385,273,816) |

(385,273,816) |

||||

|

해외사업환산 |

10,117,975 |

10,117,975 |

10,117,975 |

|||||

|

전환사채청구권의행사 |

49,099,500 |

513,028,999 |

562,128,499 |

562,128,499 |

||||

|

자기주식 거래로 인한 증감 |

12,165,380 |

12,165,380 |

12,165,380 |

|||||

|

기타변동에 따른 증가(감소), 자본 |

||||||||

|

소유주에 대한 배분으로 인식된 배당금 |

(3,505,002,250) |

(3,505,002,250) |

(3,505,002,250) |

|||||

|

연결실체내자본거래 |

||||||||

|

2022.12.31 (기말자본) |

6,914,359,000 |

25,674,124,368 |

(5,550,657,071) |

(4,873,161,508) |

34,780,912,280 |

56,945,577,069 |

20,988,635,101 |

77,934,212,170 |

|

2023.01.01 (기초자본) |

6,914,359,000 |

25,674,124,368 |

(5,550,657,071) |

(4,873,161,508) |

34,780,912,280 |

56,945,577,069 |

20,988,635,101 |

77,934,212,170 |

|

당기순이익(손실) |

(3,054,656,469) |

(3,054,656,469) |

(254,491,849) |

(3,309,148,318) |

||||

|

순확정급여부채의 재측정요소 |

39,124,422 |

39,124,422 |

(20,792,669) |

18,331,753 |

||||

|

기타포괄손익-공정가치 측정 금융자산 손익 |

(49,088,570) |

(49,088,570) |

(49,088,570) |

|||||

|

해외사업환산 |

12,983,836 |

12,983,836 |

12,983,836 |

|||||

|

전환사채청구권의행사 |

53,050,000 |

431,641,164 |

484,691,164 |

484,691,164 |

||||

|

자기주식 거래로 인한 증감 |

1,996,336 |

1,996,336 |

1,996,336 |

|||||

|

기타변동에 따른 증가(감소), 자본 |

(10,000,000,000) |

10,000,000,000 |

||||||

|

소유주에 대한 배분으로 인식된 배당금 |

(3,691,159,000) |

(3,691,159,000) |

(3,691,159,000) |

|||||

|

연결실체내자본거래 |

||||||||

|

2023.12.31 (기말자본) |

6,967,409,000 |

16,105,765,532 |

(5,548,660,735) |

(4,909,266,242) |

38,074,221,233 |

50,689,468,788 |

20,713,350,583 |

71,402,819,371 |

|

2024.01.01 (기초자본) |

6,967,409,000 |

16,105,765,532 |

(5,548,660,735) |

(4,909,266,242) |

38,074,221,233 |

50,689,468,788 |

20,713,350,583 |

71,402,819,371 |

|

당기순이익(손실) |

4,853,619,808 |

4,853,619,808 |

1,382,868,047 |

6,236,487,855 |

||||

|

순확정급여부채의 재측정요소 |

(47,822,014) |

(47,822,014) |

41,801,561 |

(6,020,453) |

||||

|

기타포괄손익-공정가치 측정 금융자산 손익 |

||||||||

|

해외사업환산 |

(98,731,138) |

(98,731,138) |

(98,731,138) |

|||||

|

전환사채청구권의행사 |

||||||||

|

자기주식 거래로 인한 증감 |

1,059,110 |

1,059,110 |

1,059,110 |

|||||

|

기타변동에 따른 증가(감소), 자본 |

||||||||

|

소유주에 대한 배분으로 인식된 배당금 |

(2,575,039,350) |

(2,575,039,350) |

(2,575,039,350) |

|||||

|

연결실체내자본거래 |

187,907,587 |

187,907,587 |

||||||

|

2024.12.31 (기말자본) |

6,967,409,000 |

16,105,765,532 |

(5,547,601,625) |

(5,007,997,380) |

40,304,979,677 |

52,822,555,204 |

22,325,927,778 |

75,148,482,982 |

2-4. 연결 현금흐름표

|

연결 현금흐름표 |

|

제 25 기 2024.01.01 부터 2024.12.31 까지 |

|

제 24 기 2023.01.01 부터 2023.12.31 까지 |

|

제 23 기 2022.01.01 부터 2022.12.31 까지 |

|

(단위 : 원) |

|

제 25 기 |

제 24 기 |

제 23 기 |

|

|---|---|---|---|

|

영업활동현금흐름 |

8,745,943,518 |

7,693,040,293 |

8,353,156,878 |

|

당기순이익(손실) |

6,236,487,855 |

(3,309,148,318) |

6,717,066,023 |

|

당기순이익조정을 위한 가감 |

78,053,662 |

10,700,739,763 |

14,824,431,539 |

|

영업활동으로 인한 자산 부채의 변동 |

2,915,865,291 |

4,281,606,204 |

(10,744,632,342) |

|

배당금수취(영업) |

4,251,410 |

||

|

이자수취 |

780,621,510 |

646,894,055 |

214,837,719 |

|

이자지급(영업) |

(1,354,045,691) |

(1,555,652,057) |

(1,052,934,175) |

|

법인세환급(납부) |

88,960,891 |

(3,071,399,354) |

(1,609,863,296) |

|

투자활동현금흐름 |

4,460,786,342 |

(5,579,606,133) |

5,134,156,672 |

|

단기금융상품의 취득 |

(10,309,555,435) |

(16,837,096,713) |

(17,305,598,255) |

|

단기금융상품의 처분 |

13,888,383,643 |

13,541,504,547 |

22,785,854,667 |

|

당기손익-공정가치금융자산의 증가 |

(276,573,860) |

(557,087,410) |

|

|

당기손익-공정가치금융자산의 감소 |

275,355,333 |

531,031,527 |

|

|

단기대여금및수취채권의 취득 |

(101,240,000) |

(187,650,000) |

(110,200,000) |

|

단기대여금및수취채권의 처분 |

143,700,000 |

448,986,660 |

582,097,500 |

|

장기대여금및수취채권의 취득 |

(105,000,000) |

||

|

기타포괄손익-공정가치금융자산의 취득 |

(60,000,000) |

(60,000,000) |

|

|

기타포괄손익-공정가치금융자산의 처분 |

300,000,000 |

3,361,744,896 |

|

|

임차보증금의 감소 |

105,000,000 |

59,042,000 |

|

|

장기금융상품의 취득 |

(721,628,000) |

(243,754,800) |

(680,390,000) |

|

장기금융상품의 처분 |

6,999,000 |

61,086,379 |

992,917,720 |

|

장기보증금의 증가 |

(916,280,000) |

(1,056,230,000) |

|

|

장기보증금의 감소 |

47,392,000 |

||

|

유형자산의 취득 |

(760,749,341) |

(800,089,518) |

(3,589,486,956) |

|

유형자산의 처분 |

1,790,403,163 |

29,501,091 |

127,675,100 |

|

정부보조금의 수취 |

164,237,207 |

78,544,793 |

26,730,000 |

|

무형자산의 취득 |

(775,694,689) |

||

|

무형자산의 처분 |

68,545,000 |

||

|

종속기업투자의 처분으로 인한 순현금 유입 |

52,909,632 |

||

|

재무활동현금흐름 |

(7,750,179,354) |

(6,327,049,893) |

(8,481,146,886) |

|

단기차입금의 차입 |

14,085,314,238 |

5,368,320,318 |

5,414,534,855 |

|

단기차입금의 상환 |

(7,700,000,000) |

(4,333,090,026) |

(5,050,000,000) |

|

전환사채의 감소 |

(11,239,518,858) |

(424,362,055) |

|

|

유동성리스부채의 상환 |

(212,602,720) |

(202,346,521) |

(188,542,770) |

|

유동성장기부채의 상환 |

(308,332,664) |

(3,468,774,664) |

(4,727,774,666) |

|

임대보증금의 증가 |

200,000,000 |

||

|

배당금지급 |

(2,575,039,350) |

(3,691,159,000) |

(3,505,002,250) |

|

해외사업장의 외화환산으로 인한 현금및현금성자산의 증가 |

3,076,149 |

(655,610) |

2,333,423 |

|

환율변동효과 반영전 현금및현금성자산의 순증가(감소) |

5,459,626,655 |

(4,214,271,343) |

5,008,500,087 |

|

기초현금및현금성자산 |

20,412,858,699 |

24,577,023,361 |

19,613,862,733 |

|

현금및현금성자산에 대한 환율변동효과 |

267,271,559 |

50,106,681 |

(45,339,459) |

|

기말현금및현금성자산 |

26,139,756,913 |

20,412,858,699 |

24,577,023,361 |

3. 연결재무제표 주석

| 제 25(당) 기 2024년 12월 31일 현재 |

| 제 24(전) 기 2023년 12월 31일 현재 |

| 주식회사 네오티스와 그 종속기업 |

1. 연결회사의 개요

기업회계기준서 제1110호 '연결재무제표'에 의한 지배기업인 주식회사 네오티스(이하 "지배기업")와 종속기업(이하 회사와 그 종속기업을 일괄하여 "연결회사")의 일반적인 사항은 다음과 같습니다.

(1) 지배기업의 개요

지배기업은 2000년 8월 18일 설립되어 PCB가공용 MicroDrill 및 Router 제조 및 판매, 자동차 모터용 샤프트 제조 및 판매 등을 주요 사업으로 영위하고 있습니다. 당기말 현재 지배기업은 경기도 안성시 죽산면에 본사를 두고 있습니다.

한편, 지배기업은 2007년 10월 1일자로 코스닥시장에 등록되었습니다. 지배기업의 당기말 현재 자본금은 6,967백만원이며, 주요 주주현황은 다음과 같습니다.

| 주주명 | 당기말 | 전기말 | ||

| 소유주식수(주) | 지분율 | 소유주식수(주) | 지분율 | |

| 권은영 | 2,495,958 | 17.9% | 2,495,958 | 17.9% |

| 김현미 | 792,378 | 5.7% | 792,378 | 5.7% |

| 권상훈 | 1,734,368 | 12.4% | 1,676,042 | 12.0% |

| 자기주식 | 1,063,387 | 7.6% | 1,063,657 | 7.6% |

| 기 타 | 7,848,727 | 56.4% | 7,906,783 | 56.8% |

| 합 계 | 13,934,818 | 100.0% | 13,934,818 | 100.0% |

(2) 종속기업의 개요

1) 당기말과 전기말 현재 연결회사의 연결대상 종속기업의 현황은 다음과 같습니다.

| 종속기업 | 소재지 | 지배지분율 | 결산월 | 업종 | |

| 당기말 | 전기말 | ||||

| (주)네오디에스 | 한국 | 53.6% | 53.6% | 12월 | 제조업 |

| 광진정밀(주) | 한국 | 50.0% | 50.0% | 12월 | 제조업 |

| 농업회사법인 (주)퓨쳐스마트팜 | 한국 | 90.0% | 90.0% | 12월 | 작물재배업 |

| 광진광학기계(위해)유한공사 |

중국 | - | 50.0% | 12월 | 제조업 |

2) 당기 중 신규로 연결범위에 포함되거나 제외된 종속기업은 다음과 같습니다.

| 종속기업명 | 변동내역 | 변동사유 |

| 광진광학기계(위해)유한공사 | 연결제외 | 매각 |

(3) 종속기업의 요약 재무정보

당기말과 전기말 현재 종속기업의 요약 재무정보는 다음과 같습니다.

① 당기말

| (단위: 천원) | ||||

| 종속기업명 | 자산총액 | 부채총액 | 매출액 | 당기순손익 |

| (주)네오디에스 | 5,529,782 | 3,722,284 | 6,622,120 | 815,727 |

| 광진정밀(주) | 38,322,280 | 1,819,431 | 12,086,267 | 3,013,768 |

| 농업회사법인 (주)퓨쳐스마트팜 | 365,220 | 458,686 | 7,864 | (27,436) |

② 전기말

| (단위: 천원) | ||||

| 종속기업명 | 자산총액 | 부채총액 | 매출액 | 당기순손익 |

| (주)네오디에스 | 5,358,371 | 4,241,650 | 6,152,111 | (271,513) |

| 광진정밀(주) | 36,856,124 | 2,367,043 | 14,047,128 | 1,430,458 |

| 농업회사법인 (주)퓨쳐스마트팜 | 382,952 | 448,982 | 14,828 | (34,010) |

| 광진광학기계(위해)유한공사 |

1,569,719 | 2,387,818 | 4,179,703 | (680,521) |

2. 재무제표 작성기준

연결회사는 주식회사 등의 외부감사에 관한 법률 제5조 1항 1호에서 규정하고 있는 국제회계기준위원회의 국제회계기준을 채택하여 정한 회계처리기준인 한국채택국제회계기준에 따라 연결재무제표를 작성하였습니다.

연결회사의 연결재무제표는 2025년 2월 27일자 이사회에서 사실상 확정되었으며, 2025년 3월 26일자 주주총회에서 최종 승인될 예정입니다.

(1) 측정기준

연결회사의 연결재무제표는 아래에서 열거하고 있는 연결재무상태표의 주요항목을 제외하고는 역사적원가를 기준으로 작성되었습니다.

- 공정가치로 측정되는 파생상품

- 공정가치로 측정되는 당기손익-공정가치 측정 금융상품

- 공정가치로 측정되는 기타포괄손익-공정가치 측정 금융상품

- 확정급여채무의 현재가치에서 사외적립자산의 공정가치를 차감한 확정급여부채

(2) 기능통화와 표시통화

연결회사는 연결재무제표에 포함되는 항목들을 영업활동이 이루어지는 주된 경제환경의 통화(기능통화)이며 연결재무제표 작성을 위한 표시통화인 원화로 표시하고 있습니다.

(3) 추정과 판단

한국채택국제회계기준에서는 연결재무제표를 작성함에 있어서 회계정책의 적용이나, 보고기간 말 현재 자산, 부채 및 수익, 비용의 보고금액에 영향을 미치는 사항에 대하여 경영진의 최선의 판단을 기준으로 한 기후관련 위험과 기회를 포함한 미래에 대한 추정치와 가정의 사용을 요구하고 있습니다. 보고기간 말 현재 경영진의 최선의판단을 기준으로 한 추정치와 가정이 실제 환경과 다를 경우 이러한 추정치와 실제결과는 다를 수 있습니다.

추정치와 추정에 대한 기본 가정은 지속적으로 연결회사의 위험관리와 기후 관련 약정과의 일관성 여부와 관련하여 검토되고 있으며, 회계추정의 변경은 추정이 변경된 기간과 미래 영향을 받을 기간 동안 인식되고 있습니다.

① 경영진의 판단

연결재무제표에 인식된 금액에 유의한 영향을 미치는 회계정책의 적용과 관련된 주요한 경영진의 판단에 대한 정보는 다음의 주석사항에 포함되어 있습니다.

ㆍ주석 1: 연결 범위 - 사실상 지배력을 보유하고 있는지 여부

ㆍ주석 13: 리스기간

ㆍ주석 25: 수익인식시기

② 가정과 추정의 불확실성

다음 보고기간 이내에 중요한 조정이 발생할 수 있는 유의한 위험이 있는 가정과 추정의 불확실성에 대한 정보는 다음의 주석사항에 포함되어 있습니다.

ㆍ주석 12: 손상검사 - 무형자산과 영업권의 회수가능성을 포함한 회수가능액 추정의 주요 가정

ㆍ주석 20: 확정급여채무의 측정 - 주요 보험수리적 가정

ㆍ주석 30: 법인세 처리의 불확실성

ㆍ주석 35: 매출채권과 계약자산의 기대신용손실 측정- 가중평균손실율을 결정하기위한 주요 가정

③ 공정가치 측정

연결회사의 회계정책과 공시사항은 다수의 금융 및 비금융자산과 부채에 대해 공정가치 측정을 요구하고 있는 바, 연결회사는 공정가치평가 정책과 절차를 수립하고 있습니다. 동 정책과 절차에는 공정가치 서열체계에서 수준 3으로 분류되는 공정가치를 포함한 모든 유의적인 공정가치 측정의 검토를 책임지는 평가부서의 운영을 포함하고 있으며, 그 결과는 재무담당임원에게 직접 보고되고 있습니다.

평가부서는 정기적으로 관측가능하지 않은 유의적인 투입변수와 평가 조정을 검토하고 있습니다. 공정가치 측정에서 중개인 가격이나 평가기관과 같은 제3자 정보를 사용하는 경우, 평가부서에서 제3자로부터 입수한 정보에 근거한 평가가 공정가치 서열체계 내 수준별 분류를 포함하고 있으며 해당 기준서의 요구사항을 충족한다고 결론을 내릴 수 있는지 여부를 판단하고 있습니다.

연결회사는 유의적인 평가 문제를 감사에 보고하고 있습니다.

자산이나 부채의 공정가치를 측정하는 경우, 연결회사는 최대한 시장에서 관측가능한 투입변수를 사용하고 있습니다. 공정가치는 다음과 같이 가치평가기법에 사용된 투입변수에 기초하여 공정가치 서열체계 내에서 분류됩니다.

| - 수준 1. | 측정일에 동일한 자산이나 부채에 대한 접근 가능한 활성시장의 조정되지 않은 공시가격 |

| - 수준 2. | 수준 1의 공시가격 이외에 자산이나 부채에 대해 직접적으로 또는 간접적으로관측가능한 투입변수 |

| - 수준 3. | 자산이나 부채에 대한 관측가능하지 않은 투입변수 |

자산이나 부채의 공정가치를 측정하기 위해 사용되는 여러 투입변수가 공정가치 서열체계 내에서 다른 수준으로 분류되는 경우, 연결회사는 측정치 전체에 유의적인 공정가치 서열체계에서 가장 낮은 수준의 투입변수와 동일한 수준으로 공정가치 측정치 전체를 분류하고 있으며, 변동이 발생한 보고기간 말에 공정가치 서열체계의 수준간 이동을 인식하고 있습니다.

공정가치 측정 시 사용된 가정의 자세한 정보는 주석 4에 포함되어 있습니다.

3. 중요한 회계정책

연결회사가 연결재무제표 작성에 적용한 중요한 회계정책은 아래 기술되어 있으며, 주석 2에서 설명하고 있는 회계정책의 변경을 제외하고 당기 및 비교표시된 전기의 연결재무제표는 동일한 회계정책을 적용하여 작성되었습니다.

(1) 연결회사가 채택한 제ㆍ개정 기준서

연결회사가 2024년 1월 1일 이후 개시하는 회계기간부터 적용한 제ㆍ개정 기준서 및해석서는 다음과 같습니다.

① 기업회계기준서 제1001호 '재무제표 표시' 개정 - 부채의 유동/비유동 분류, 약정사항이 있는 비유동부채

보고기간말 현재 존재하는 실질적인 권리에 따라 유동 또는 비유동으로 분류되며, 부채의 결제를 연기할 수 있는 권리의 행사가능성이나 경영진의 기대는 고려하지 않습 니다. 또한, 부채의 결제에 자기지분상품의 이전도 포함되나, 복합금융상품에서 자기지분상품으로 결제하는 옵션이 지분상품의 정의를 충족하여 부채와 분리하여 인식된경우는 제외됩니다. 또한, 기업이 보고기간말 후에 준수해야하는 약정은 보고기간말에 해당 부채의 분류에 영향을 미치지 않으며, 보고기간 이후 12개월 이내 약정사항을 준수해야하는 부채가 보고기간말 현재 비유동부채로 분류된 경우 보고기간 이후 12개월 이내 부채가 상환될 수 있는 위험에 관한 정보를 공시해야 합니다.

연결회사는 해당 개정기준서의 적용이 연결재무제표에 미치는 영향이 중요하지 아니할 것으로 예상하고 있습니다.

② 기업회계기준서 제1007호 '현금흐름표', 기업회계기준서 제1107호 '금융상품: 공시' 개정 - 공급자금융약정에 대한 정보 공시

공급자금융약정을 적용하는 경우, 재무제표이용자가 공급자금융약정이 기업의 부채와 현금흐름 그리고 유동성위험 익스포저에 미치는 영향을 평가할 수 있도록 공급자금융약정에 대한 정보를 공시해야 합니다. 연결회사는 해당 개정기준서의 적용이 연결재무제표에 미치는 영향이 중요하지 아니할 것으로 예상하고 있습니다.

③ 기업회계기준서 제1116호 '리스' 개정 - 판매후리스에서 생기는 리스부채

판매후리스에서 생기는 리스부채를 후속적으로 측정할 때 판매자-리스이용자가 보유하는 사용권 관련 손익을 인식하지 않는 방식으로 리스료나 수정리스료를 산정합니다. 연결회사는 해당 개정기준서의 적용이 연결재무제표에 미치는 영향이 중요하지 아니할 것으로 예상하고 있습니다.

(2) 제정ㆍ공표되었으나 아직 시행되지 않은 제ㆍ개정 기준서 및 해석서

보고기간말 현재 제정ㆍ공표되었으나 2024년 1월 1일 이후 시작하는 회계기간에 시행일이 도래하지 아니하였고, 연결회사가 조기 적용하지 아니한 제ㆍ개정 기업회계기준서 및 해석서는 다음과 같습니다.

① 기업회계기준서 제1021호 '환율변동효과'와 기업회계기준서 제1101호 '한국채택국제회계기준의 최초채택' 개정 - 교환가능성 결여

통화의 교환가능성을 평가하고 다른 통화와 교환이 가능하지 않다면 현물환율을 추정하며 관련 정보를 공시하도록 하고 있습니다. 동 개정사항은 2025년 1월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니다. 연결회사는 해당 개정기준서의 적용이 연결재무제표에 미치는 영향이 중요하지 아니할 것으로 예상하고 있습니다.

② 기업회계기준서 제1109호 '금융상품', 제1107호 '금융상품: 공시' 개정

실무에서 제기된 의문에 대응하고 새로운 요구사항을 포함하기 위해 기업회계기준서제1109호 '금융상품'과 제1107호 '금융상품: 공시'가 개정되었습니다. 해당 개정사항은 2026년 1월 1일 이후 시작하는 회계연도부터 적용되며, 조기적용이 허용됩니 다. 연결회사는 해당 개정기준서의 적용이 연결재무제표에 미치는 영향이 중요하지 아니할 것으로 예상하고 있습니다.

③ 한국채택국제회계기준 연차개선(2024년)

동 연차개선은 기업회계기준서 제1101호 '한국채택국제회계기준의 최초채택', 기업회계기준서 제1107호 '금융상품: 공시', 기업회계기준서 제1109호 '금융상품', 기업회계기준서 제1110호 '연결재무제표' 및 기업회계기준서 제1007호 '현금흐름표'에 대한 일부 개정사항을 포함하고 있습니다.

- 기업회계기준서 제1101호 '한국채택국제회계기준의 최초채택' 개정 - K-IFRS 최초 채택시 위험회피회계 적용

- 기업회계기준서 제1107호 '금융상품: 공시' 개정 - 제거 손익, 실무적용지침

- 기업회계기준서 제1109호 '금융상품' 개정 - 리스부채의 제거 회계처리와 거래가격의 정의

- 기업회계기준서 제1110호 '연결재무제표' 개정 - 사실상의 대리인 결정

- 기업회계기준서 제1007호 '현금흐름표' 개정 - 원가법

동 개정사항은 2026년 1월 1일 이후 개시되는 회계연도부터 적용될 예정이며, 조기적용이 허용됩니다. 연결회사는 해당 개정기준서의 적용이 연결재무제표에 미치는 영향이 중요하지 아니할 것으로 예상하고 있습니다.

(3) 연결기준

종속기업은 연결회사의 지배를 받고 있는 기업이며, 연결회사는 피투자자에 대한 관여로 변동이익에 노출되거나 변동이익에 대한 권리가 있고 피투자자에 대하여 자신의 힘으로 그러한 이익에 영향을 미치는 능력이 있을 때 피투자자를 지배합니다. 연결회사가 다른 기업에 대한 지배력을 평가할 때는 다른 당사자가 보유한 잠재적 의결권뿐만 아니라 자신이 보유한 잠재적 의결권도 고려하고 있습니다.

연결재무제표는 지배기업과 종속기업의 자산, 부채, 자본, 수익, 비용 및 현금흐름을 같은 항목별로 합산하고, 지배기업의 각 종속기업에 대한 투자자산의 장부금액과 각 종속기업의 자본 중 지배기업지분을 상계(제거)하며, 연결회사 내 기업간의 거래와 관련된 연결회사 내의 자산과 부채, 자본, 수익, 비용 및 현금흐름을 모두 제거하여 작성되고 있으며, 종속기업의 수익과 비용은 연결회사가 종속기업에 대해 지배력을 획득하는 시점부터 지배력을 상실하기 전까지 연결재무제표에 포함되고 있습니다

연결재무제표를 작성할 때 사용되는 지배기업과 종속기업의 재무제표는 동일한 보고기간종료일을 가집니다. 지배기업의 보고기간종료일과 종속기업의 보고기간종료일이 다른 경우, 종속기업은 연결재무제표를 작성하기 위하여 지배기업이 종속기업의 재무정보를 연결할 수 있도록 지배기업의 재무제표와 동일한 보고기간종료일의 추가적인 재무정보를 작성하고 있습니다. 다만, 종속기업이 실무적으로 적용할 수 없는 경우, 지배기업은 종속기업의 재무제표일과 연결재무제표일 사이에 발생한 유의적인거래나 사건의 영향을 조정한 종속기업의 가장 최근의 재무제표를 사용하여 종속기업의 재무정보를 연결하며, 어떠한 경우라도 종속기업의 재무제표일과 연결재무제표일의 차이는 3개월을 초과하지 않고 있으며, 보고기간의 길이 그리고 재무제표일의 차이는 매 기간마다 동일하게 적용하고 있습니다.

연결회사는 연결재무제표 작성시 연결회사를 구성하는 기업이 유사한 상황에서 발생한 동일한 거래와 사건에 대하여 연결재무제표에서 채택한 회계정책과 다른 회계정책을 사용한 경우에는 연결회사의 회계정책과 일치하도록 그 재무제표를 적절히 수정하여 연결재무제표를 작성하고 있습니다.

비지배지분은 연결재무상태표에서 자본에 포함하되 지배기업의 소유주지분과는 구분하여 별도로 표시하고 있습니다. 당기순손익과 기타포괄손익의 각 구성요소는 지배기업의 소유주와 비지배지분에 귀속되며, 비지배지분이 부(-)의 잔액이 되더라도 총포괄손익은 지배기업의 소유주와 비지배지분에 귀속되고 있습니다.

종속기업에 대한 지배기업의 소유지분이 변동한 결과로 지배기업이 종속기업에 대한지배력을 상실하지 않는다면, 그것은 자본거래(즉, 소유주로서의 자격을 행사하는 소유주와의 거래)로 회계처리하고 있습니다.

지배기업이 종속기업에 대한 지배력을 상실한 경우 연결재무상태표에서 종전의 종속기업에 대한 자산과 부채를 제거하고, 종전의 종속기업에 대한 잔존 투자는 지배력을상실한 때의 공정가치로 인식하며, 그러한 투자 및 종전의 종속기업과 주고 받을 금액에 대해서는 관련 한국채택국제회계기준에 따라 후속적으로 회계처리하고 있으며,종전의 지배지분에 귀속되는 지배력 상실 관련 손익을 인식하고 있습니다.

(4) 사업결합

연결회사는 취득한 활동과 자산의 집합이 사업의 정의를 충족하고 동일지배 하에 있는 기업실체나 사업에 대한 결합이 아닌 경우에 취득법을 적용하여 취득일 현재 영업권과 분리하여 식별가능한 취득 자산, 인수 부채 및 피취득자에 대한 비지배지분을 인식하고 있습니다. 연결회사는 특정 활동과 자산의 집합을 사업으로 보기 위하여 취득한 활동과 자산의 집합이 최소한 산출물을 창출하는 능력, 투입물, 실직적인 과정을 포함하는지를 평가하고 있습니다.

연결회사는 취득한 활동과 자산의 집합이 사업인지 여부를 간단하게 평가할 수 있는 집중테스트를 적용할 수 있습니다. 연결회사는 취득한 총자산의 공정가치가 대부분이 식별가능한 비슷한 자산 집합에 집중되어 있는 경우에 선택적 집중테스트를 적용할 수 있습니다.

연결회사는 식별가능한 취득 자산과 인수 부채를 취득일의 공정가치로 측정하며 취득관련원가는 원가가 발생하고 용역을 제공받은 기간에 비용으로 회계처리하고 있습니다. 취득일에 피취득자에 대한 비지배지분의 요소가 현재의 지분이며 청산시 보유자에게 기업 순자산의 비례적 몫에 대하여 권리를 부여하고 있는 경우 공정가치 혹은피취득자의 식별가능한 순자산에 대해 인식한 금액 중 현재의 지분상품의 비례적 몫중 하나의 방법으로 측정하고 있으며, 그 밖의 모든 비지배지분 요소는 한국채택국제회계기준에서 측정기준을 달리 요구하는 경우가 아니라면 취득일의 공정가치로 측정하고 있습니다.

일부 자산과 부채는 공정가치가 아닌 다른 한국채택국제회계기준에 따라 인식하고 측정하며 이에 영향을 받는 자산과 부채로는 사업결합으로 인한 취득 자산과 인수 부채에서 발생하는 이연법인세 자산이나 부채(기업회계기준서 제1012호 '법인세'), 피취득자의 종업원급여약정과 관련된 자산 및 부채(기업회계기준서 제1019호 '종업원급여'), 피취득자의 주식기준보상거래와 관련된 또는 피취득자의 주식기준보상을 취득자 자신의 주식기준보상으로 대체하는 경우와 관련된 부채 또는 지분상품(기업회계기준서 제1102호 '주식기준보상') 및 매각예정자산으로 분류된 취득 비유동자산 또는 처분자산집단(기업회계기준서 제1105호 '매각예정비유동자산과 중단영업') 등이 있습니다.

취득자가 피취득자에 대한 교환으로 이전한 대가에는 조건부 대가 약정으로 인한 자산이나 부채를 모두 포함하며 취득일의 공정가치로 인식하고 있습니다. 취득일 이후 측정기간 동안의 조정이 아닌 조건부 대가의 공정가치 변동과 관련하여 자본으로 분류된 조건부 대가는 재측정하지 않으며 그 후속 정산은 자본 내에서 회계처리하고, 그 밖의 조건부 대가의 경우 보고일에 공정가치로 재측정하고, 공정가치 변동은 당기손익으로 인식하고 있습니다.

연결회사는 이전대가, 피취득자에 대한 비지배지분의 금액 및 단계적으로 이루어지는 사업결합의 경우 연결회사가 이전에 보유하고 있던 피취득자에 대한 지분의 취득일의 공정가치의 합계금액이 취득일의 식별가능한 취득 자산과 인수 부채의 순액을 초과하는 경우 그 초과금액을 영업권으로 인식하며, 미달하는 경우 모든 취득 자산과인수 부채를 정확하게 식별하였는지에 대해 재검토하고 염가매수차익을 당기손익으로 인식하고 있습니다.

단계적으로 이루어지는 사업결합에서, 연결회사는 이전에 보유하고 있던 피취득자에대한 지분을 취득일의 공정가치로 재측정하고 그 결과 차손익이 있다면 당기손익 또는 기타포괄손익(적절한 경우)으로 인식하며, 이전의 보고기간에 연결회사가 피취득자에 대한 지분의 가치변동을 기타포괄손익으로 인식한 금액에 대해 연결회사가 이전에 보유하던 지분을 직접 처분한다면 적용하였을 동일한 근거로 인식하고 있습니다.

사업결합에 대한 최초 회계처리가 사업결합이 발생한 보고기간 말까지 완료되지 못한다면, 연결회사는 회계처리가 완료되지 못한 항목의 잠정 금액을 연결재무제표에 보고하고, 측정기간 동안에 취득일 현재 존재하던 사실과 상황에 대하여 새롭게 입수한 정보가 있는 경우 연결회사는 취득일에 이미 알았더라면 취득일에 인식한 금액의 측정에 영향을 주었을 그 정보를 반영하기 위하여 취득일에 인식한 잠정금액을 소급하여 조정하고 있으며, 식별가능한 자산(부채)으로 인식한 잠정 금액의 증가(감소)를 영업권의 감소(증가)로 인식하고 있습니다.

(5) 공동약정

연결회사는 둘 이상의 당사자들이 공동지배력을 보유하는 공동약정에 대하여 약정의구조와 법적 형식, 약정 당사자들에 의해 합의된 계약상 조건 등 권리와 의무를 고려하여, 약정의 공동지배력을 보유하는 당사자들이 약정의 자산에 대한 권리와 부채에 대한 의무를 갖는 공동약정은 공동영업으로, 약정의 공동지배력을 보유하는 당사자들이 약정의 순자산에 대한 권리를 갖는 공동약정은 공동기업으로 분류하고 있습니다.

공동영업에 대해서는 특정 자산, 부채, 수익 및 비용에 적용가능한 관련 기준서에 따라 약정에 대한 자신의 지분과 관련된 자산과 부채를 인식하고 측정(그리고 관련 수익과비용을 인식)하며, 공동기업에 대해서는 기업회계기준서 제1028호 '관계기업과 공동기업에 대한 투자'에 따라 지분법을 사용하여 그 투자자산을 인식하고 회계처리하고 있습니다.

(6) 관계기업과 공동기업에 대한 투자

연결회사는 관계기업이나 공동기업에 대한 투자에 대하여 매각예정으로 분류되는 경우 등을 제외하고는 지분법을 적용하여 회계처리하고 있습니다.

관계기업은 연결회사가 유의적인 영향력을 보유하는 기업으로, 연결회사가 유의적인영향력을 보유하는지를 평가할 때에는, 다른 기업이 보유한 잠재적 의결권을 포함하여 현재 행사할 수 있거나 전환할 수 있는 잠재적 의결권의 존재와 영향을 고려하고 있습니다.

지분법은 관계기업이나 공동기업에 대한 투자를 최초에 원가로 인식하고, 취득시점 이후 발생한 피투자자의 순자산 변동액 중 연결회사의 몫을 해당 투자자산에 가감하여 보고하고 있습니다. 연결회사의 당기순손익에는 피투자자의 당기순손익 중 투자자의 몫에 해당하는 금액을 포함하고 있으며, 연결회사의 기타포괄손익에는 피투자자의 기타포괄손익 중 투자자의 몫에 해당하는 금액을 포함하고 있습니다.

투자자산을 취득한 시점에 투자자산의 원가와 피투자자의 식별가능한 자산과 부채의순공정가치 중 연결회사의 몫에 해당하는 금액과의 차이 중 관계기업이나 공동기업에 관련된 영업권은 해당 투자자산의 장부금액에 포함하고 영업권의 상각은 수행하지 않고 있으며, 피투자자의 식별가능한 자산과 부채의 순공정가치 중 기업의 몫이 투자자산의 원가를 초과하는 부분은 투자자산을 취득한 회계기간의 관계기업이나 공동기업의 당기순손익 중 연결회사의 몫을 결정할 때 수익에 포함하고, 취득한 후 발생하는 관계기업이나 공동기업의 당기순손익 중 연결회사의 몫을 적절히 조정하는 회계처리를 수행하고 있습니다.

연결회사와 그 관계기업이나 공동기업 사이의 '상향'거래나 '하향'거래에서 발생한 손익에 대하여 연결회사는 그 관계기업이나 공동기업에 대한 지분과 무관한 손익까지만 인식하고 있습니다.

지분법을 적용하기 위하여 사용하는 관계기업이나 공동기업 재무제표의 보고기간종료일이 연결회사 재무제표의 보고기간종료일과 다른 경우에는 연결회사 재무제표의 보고기간종료일과 관계기업이나 공동기업 재무제표의 보고기간종료일 사이에 발생한 유의적인 거래나 사건의 영향을 반영하고 있으며, 이 경우 연결회사의 보고기간종료일과 관계기업이나 공동기업의 보고기간종료일 간의 차이는 3개월 이내이며, 보고기간의 길이 그리고 보고기간종료일의 차이는 매 기간마다 동일하게 적용하고 있습니다.

연결회사는 유사한 상황에서 발생한 동일한 거래와 사건에 대하여 동일한 회계정책을 적용하여 연결재무제표를 작성하고 있습니다. 관계기업이나 공동기업이 유사한 상황에서 발생한 동일한 거래와 사건에 대하여 연결회사의 회계정책과 다른 회계정책을 사용한 경우, 연결회사가 지분법을 적용하기 위하여 관계기업이나 공동기업의 재무제표를 사용할 때 관계기업이나 공동기업의 회계정책을 연결회사의 회계정책과 일관되도록 처리하고 있습니다.