|

|

흥국화재_정정신고서_대표이사 확인 |

정 정 신 고 (보고)

| 2025년 03월 18일 |

| 1. 정정대상 공시서류 : | 증권신고서(채무증권) |

| 2. 정정대상 공시서류의 최초제출일 : | 2025년 03월 11일 |

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2025년 03월 11일 | 증권신고서(채무증권) | 최초 제출 |

| 2025년 03월 17일 | [기재정정]증권신고서(채무증권) | 수요예측 결과에 따른 기재 정정 및 자진 기재정정 |

| 2025년 03월 17일 | [발행조건확정]증권신고서(채무증권) | 수요예측 결과에 따른 발행조건 확정 |

| 2025년 03월 18일 | [기재정정]증권신고서(채무증권) | 자진 기재정정 |

| 3. 정정사항 |

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| ※ 본 '[기재정정]증권신고서'의 정정 기재된 사항은 굵은 초록색으로 표시하였습니다. |

||||

| 요약정보 | ||||

| 1. 핵심투자위험 사업위험 사. |

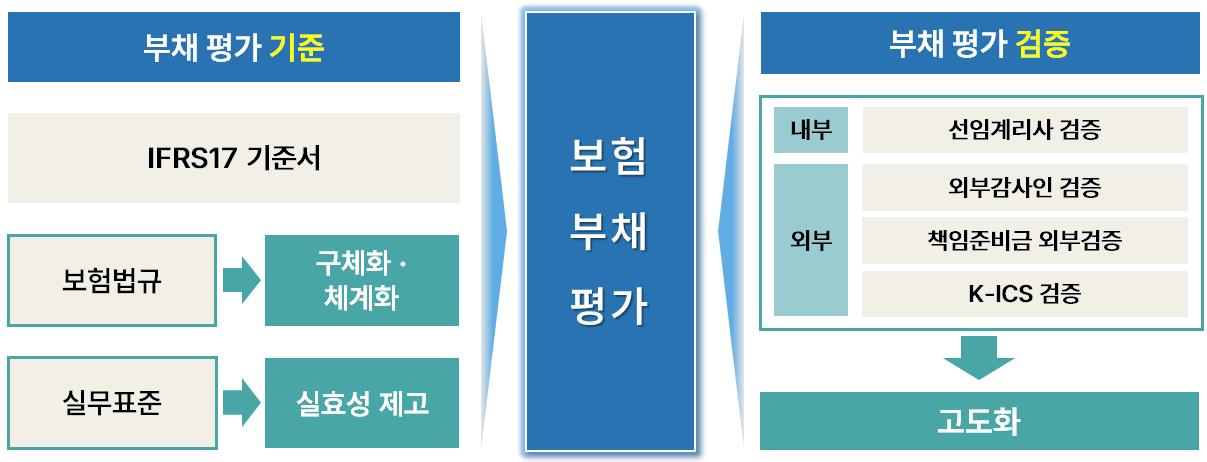

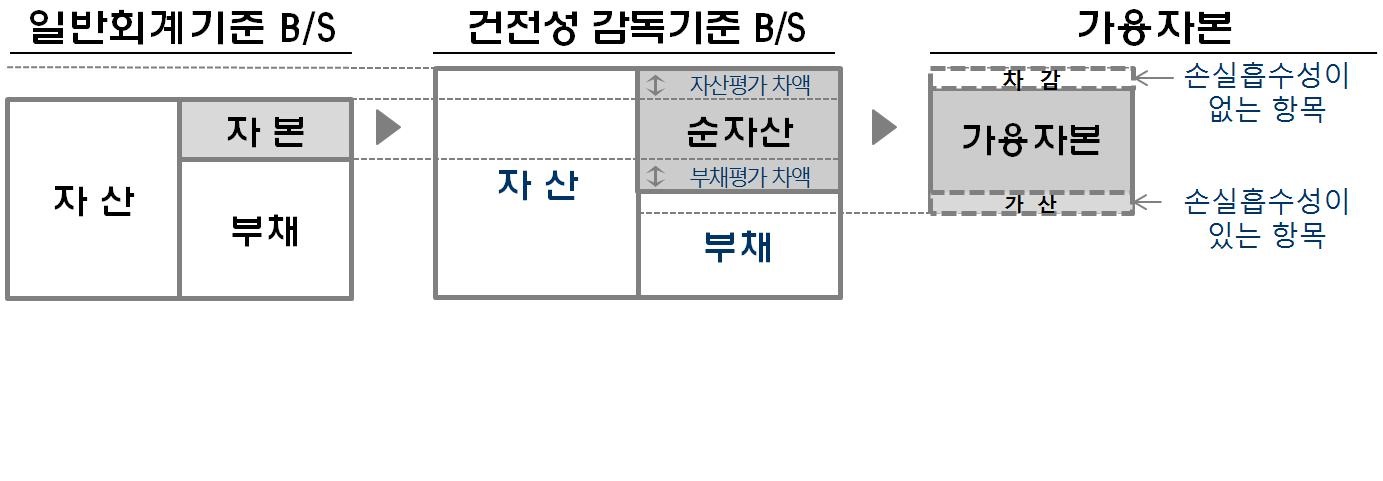

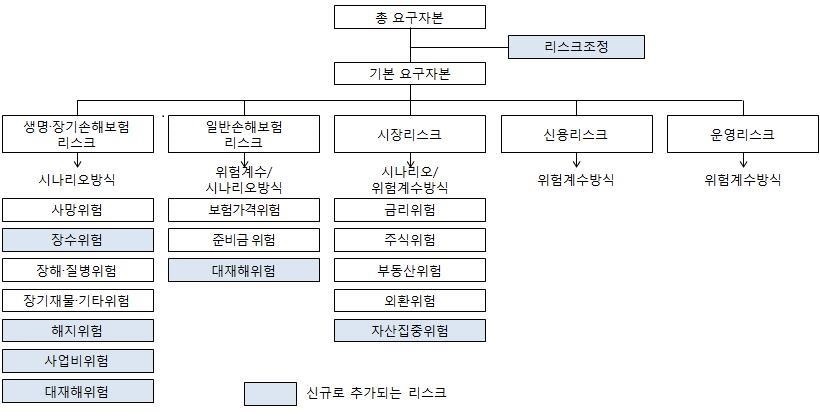

아니오 | 자진 기재정정 | 사. 정책 및 규정의 변화에 따른 위험 (중략) 한편, IFRS17 도입과 더불어 新지급여력제도(K-ICS) 또한 2023년 적용되기 시작했습니다. RBC제도와 동일하게 요구자본 대비 가용자본으로 측정되나, 가용자본의 자본성 요건이 강화되고, 요구자본 산출 시 신뢰수준이 상향 조정되고, 신규 리스크가 추가되는 등 측정 방식의 변경에 따른 지급여력비율의 변화가 예상됩니다. 또한, 2025년 3월 금융위원회가 발표한「보험업권 자본규제 고도화 방안」에 따르면 경영실태 하위 항목이었던 K-ICS 비율이 적기시정조치 요건으로 격상됨에 따라 후순위채권의 발행은 감소할 것으로 분석되며, 조건부자본증권 발행 혹은 대주주 증자 방식을 통해 순이익이 확대될 것으로 예상됩니다. 당사는 향후에도 이러한 자본 규제 방식의 변화 및 강화에 대하여 주의깊게 모니터링 할 계획이며, 제도 변경 영향으로 당사의 재무구조 및 수익성이 변경될 가능성이 존재하니 투자자 여러분께서는 이 점 유의하시기 바랍니다. |

사. 정책 및 규정의 변화에 따른 위험 (중략) 한편, IFRS17 도입과 더불어 新지급여력제도(K-ICS) 또한 2023년 적용되기 시작했습니다. RBC제도와 동일하게 요구자본 대비 가용자본으로 측정되나, 가용자본의 자본성 요건이 강화되고, 요구자본 산출 시 신뢰수준이 상향 조정되고, 신규 리스크가 추가되는 등 측정 방식의 변경에 따른 지급여력비율의 변화가 예상됩니다. (삭제) 당사는 향후에도 이러한 자본 규제 방식의 변화 및 강화에 대하여 주의깊게 모니터링 할 계획이며, 제도 변경 영향으로 당사의 재무구조 및 수익성이 변경될 가능성이 존재하니 투자자 여러분께서는 이 점 유의하시기 바랍니다. |

| 제1부 모집 또는 매출에 관한 사항 | ||||

| III.투자위험요소 1. 사업위험 사. |

아니오 | 자진 기재정정 | (주1) 정정 전 | (주1) 정정 후 |

| v. 자금의 사용목적 | 아니오 | 자진 기재정정 | (주2) 정정 전 | (주2) 정정 후 |

(주1) 정정 전

| 사. 정책 및 규정의 변화에 따른 위험 손해보험업은 규제산업으로 손해보험회사들이 관련 법규 및 2023년부터 도입된 新지급여력비율 (K-ICS)등의 재무건전성 관리에 적절하게 대처하지 못할 경우 영업활동 및 재무 현황에 부정적인 영향을 받을 수 있습니다. 2023년 1월 새롭게 적용되는 IFRS17의 도입으로 ① 보험부채 시가평가 도입, ② 보험수익 인식방법의 변화, ③ 회계상 이익의 표시방법이 변경되었습니다. 이로 인해 손해보험사들은 재무건전성 및 손익구조의 변동성이 급격히 확대되어 재무구조 및 수익성에 부정적인 영향을 초래할 것으로 예상되며, 자본 확충을 위해 다양한 조치(자본인정증권의 발행, 잉여금의 유보, 자산 매각및 증자 등)를 취할 것으로 예상됩니다. 이처럼 감독당국의 자본건전성 규제강화와 더불어 IFRS17 도입 등 회계기준의 변경 영향으로 인하여 보험회사의 재무구조 및 수익성이 악화될 가능성이 존재합니다. 한편, IFRS17 도입과 더불어 新지급여력제도(K-ICS) 또한 2023년 적용되기 시작했습니다. RBC제도와 동일하게 요구자본 대비 가용자본으로 측정되나, 가용자본의 자본성 요건이 강화되고, 요구자본 산출 시 신뢰수준이 상향 조정되고, 신규 리스크가 추가되는 등 측정 방식의 변경에 따른 지급여력비율의 변화가 예상됩니다. 또한, 2025년 3월 금융위원회가 발표한「보험업권 자본규제 고도화 방안」에 따르면 경영실태 하위 항목이었던 K-ICS 비율이 적기시정조치 요건으로 격상됨에 따라 후순위채권의 발행은 감소할 것으로 분석되며, 조건부자본증권 발행 혹은 대주주 증자 방식을 통해 순이익이 확대될 것으로 예상됩니다. 당사는 향후에도 이러한 자본 규제 방식의 변화 및 강화에 대하여 주의깊게 모니터링 할 계획이며, 제도 변경 영향으로 당사의 재무구조 및 수익성이 변경될 가능성이 존재하니 투자자 여러분께서는 이 점 유의하시기 바랍니다. |

(중략)

이는 보험회사 자본의 질적 수준 제고 및 과도한 자금부담완화, 국제적·제도적 정합성 보완, 자본 활용성 제고 및 납세·배당 여력의 확충 등 기대효과가 예상됩니다. 경영실태 하위 항목이었던 K-ICS 비율이 적기시정조치 요건으로 격상됨에 따라 후순위채권의 발행은 감소할 것으로 분석되며, 조건부자본증권 발행 혹은 대주주 증자 방식을 통해 순이익이 확대될 것으로 예상됩니다. 당사는 향후에도 이러한 자본 규제 방식의 변화 및 강화에 대하여 주의깊게 모니터링 할 계획이며, 제도 변경 영향으로 당사의 재무구조 및 수익성이 변경될 가능성이 존해하니 투자자 여러분께서는 이 점 유의하시기 바랍니다.

(주1) 정정 후

| 사. 정책 및 규정의 변화에 따른 위험 손해보험업은 규제산업으로 손해보험회사들이 관련 법규 및 2023년부터 도입된 新지급여력비율 (K-ICS)등의 재무건전성 관리에 적절하게 대처하지 못할 경우 영업활동 및 재무 현황에 부정적인 영향을 받을 수 있습니다. 2023년 1월 새롭게 적용되는 IFRS17의 도입으로 ① 보험부채 시가평가 도입, ② 보험수익 인식방법의 변화, ③ 회계상 이익의 표시방법이 변경되었습니다. 이로 인해 손해보험사들은 재무건전성 및 손익구조의 변동성이 급격히 확대되어 재무구조 및 수익성에 부정적인 영향을 초래할 것으로 예상되며, 자본 확충을 위해 다양한 조치(자본인정증권의 발행, 잉여금의 유보, 자산 매각및 증자 등)를 취할 것으로 예상됩니다. 이처럼 감독당국의 자본건전성 규제강화와 더불어 IFRS17 도입 등 회계기준의 변경 영향으로 인하여 보험회사의 재무구조 및 수익성이 악화될 가능성이 존재합니다. 한편, IFRS17 도입과 더불어 新지급여력제도(K-ICS) 또한 2023년 적용되기 시작했습니다. RBC제도와 동일하게 요구자본 대비 가용자본으로 측정되나, 가용자본의 자본성 요건이 강화되고, 요구자본 산출 시 신뢰수준이 상향 조정되고, 신규 리스크가 추가되는 등 측정 방식의 변경에 따른 지급여력비율의 변화가 예상됩니다. (삭제)당사는 향후에도 이러한 자본 규제 방식의 변화 및 강화에 대하여 주의깊게 모니터링 할 계획이며, 제도 변경 영향으로 당사의 재무구조 및 수익성이 변경될 가능성이 존재하니 투자자 여러분께서는 이 점 유의하시기 바랍니다. |

(중략)

이는 보험회사 자본의 질적 수준 제고 및 과도한 자금부담완화, 국제적·제도적 정합성 보완, 자본 활용성 제고 및 납세·배당 여력의 확충 등 기대효과가 예상됩니다. (삭제) 당사는 향후에도 이러한 자본 규제 방식의 변화 및 강화에 대하여 주의깊게 모니터링 할 계획이며, 제도 변경 영향으로 당사의 재무구조 및 수익성이 변경될 가능성이 존해하니 투자자 여러분께서는 이 점 유의하시기 바랍니다.

(주2) 정정 전

(2) 자금의 활용계획

금번 사채발행을 통해 확충된 자금은 동사의 안정적인 新지급여력제도(K-ICS) 비율 관리를 충족시키기 위한 운용전략에 따라 투자할 예정이며 국내외 유가증권(주식, 채권 등) 투자, 대출 및 단기금융상품 운용에 사용할 계획입니다.

| (단위 : 원) |

| 구분 | 활용방안 | 금액 | 투자 시기 | 비고 |

|---|---|---|---|---|

| 운영자금 | 유가증권투자 | 120,000,000,000 | 2025년 상반기 | - |

| 대출 | 50,000,000,000 | 2025년 상반기 | - | |

| 단기상품 운용 | 30,000,000,000 | 2025년 상반기 | - | |

| 합계 | - | 200,000,000,000 | - |

| 주1) 자금의 세부 활용내역은 향후 당사의 실제 사업 진행 상황에 따라 일부 변동될 수 있습니다. |

(주2) 정정 후

(2) 자금의 활용계획

금번 사채발행을 통해 확충된 자금은 동사의 안정적인 新지급여력제도(K-ICS) 비율 관리를 충족시키기 위한 운용전략에 따라 투자할 예정이며 국내외 유가증권(주식, 채권 등) 투자, 대출 및 단기금융상품 운용에 사용할 계획입니다. 향후 구체적인 사항이 결정될 경우 관련 법령에 의거 절차를 진행할 예정이고, 관련 공시규정에 따라 공시 의무가 있을 경우 공시할 예정이니 투자자께서는 참고하시기 바랍니다.

| (단위 : 원) |

| 구분 | 활용방안 | 금액 | 투자 시기 | 비고 |

|---|---|---|---|---|

| 운영자금 | 유가증권투자 | 120,000,000,000 | 2025년 상반기 | - |

| 대출 | 50,000,000,000 | 2025년 상반기 | - | |

| 단기상품 운용 | 30,000,000,000 | 2025년 상반기 | - | |

| 합계 | - | 200,000,000,000 | - |

| 주1) 자금의 세부 활용내역은 향후 당사의 실제 사업 진행 상황에 따라 일부 변동될 수 있습니다. 주2) 본 사채발행으로 조달하는 자금은 실제 자금 사용일까지 은행 예금 등 안정성이 높은 금융상품을 통해 운용할 예정입니다. |

【 대표이사 등의 확인 】

|

|

|

흥국화재_정정신고서_대표이사 확인 |

증 권 신 고 서

| ( 채 무 증 권 ) |

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2025년 03월 11일 | 증권신고서(채무증권) | 최초 제출 |

| 2025년 03월 17일 | [기재정정]증권신고서(채무증권) | 수요예측 결과에 따른 기재 정정 및 자진 기재정정 |

| 2025년 03월 17일 | [발행조건확정]증권신고서(채무증권) | 수요예측 결과에 따른 발행조건 확정 |

| 2025년 03월 18일 | [기재정정]증권신고서(채무증권) | 자진 기재정정 |

| 금융위원회 귀중 | 2025년 03월 11일 |

| 회 사 명 : |

흥국화재해상보험(주) |

| 대 표 이 사 : |

송 윤 상 |

| 본 점 소 재 지 : |

서울특별시 종로구 새문안로 68 |

| (전 화) 1688 - 1688 | |

| (홈페이지) http://www.heungkukfire.co.kr | |

| 작 성 책 임 자 : | (직 책) 경영기획실장 (성 명) 설성엽 |

| (전 화) 02-2002-7967 | |

| 모집 또는 매출 증권의 종류 및 수 : | 흥국화재해상보험(주) 제5회 신종자본증권 | |

| 모집 또는 매출총액 : | 200,000,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 흥국화재해상보험(주) → 서울특별시 종로구 새문안로 68 |

| 한국투자증권(주) → 서울특별시 영등포구 의사당대로 88 |

| 교보증권(주) → 서울특별시 영등포구 의사당대로 97 |

| 흥국증권(주) → 서울특별시 영등포구 국제금융로2길 32 |

【 대표이사 등의 확인 】

|

|

흥국화재_증권신고서_대표이사 확인 |

요약정보

| 아래의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소를 주요 항목 위주로 요약한 것이므로 투자위험 전부를 대표하지 않으며, 본문에 기재된 투자위험요소 중 일부 항목이 기재되지 아니할 수 있습니다. 따라서 투자자께서는 반드시 본문 제1부 모집 또는 매출에 관한 사항, III. 투자위험요소를 주의 깊게 검토하신 후 투자판단을 하시기 바랍니다. |

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | 가. 국내외 경기 변동에 따른 위험 당사가 영위하는 손해보험업은 내수산업의 성격으로 국내 경기변동에 큰 영향을 받고 있습니다. 국내 경제는 세계 경제시장 및 금융시장 상황에 큰 영향을 받으며, 최근 기준금리 인하에 대한 불확실성 증대, 이스라엘-하마스 전쟁 등 지정학적 긴장 지속, 미국의 보호무역주의 확대 등과 관련된 불확실성이 잠재되어 있습니다. 이렇듯 국내외 경기침체나 금융환경이 불안정할 경우 보유계약이 이탈하는 등 성장이 위축될 수 있으며 이는 손해보험회사 들의 사업과 영업실적, 재무상황에 부정적인 영향을 미칠 가능성이 높다는 점을 투자자 여러분께서는 유의하시기 바랍니다. 나. 손해보험업 고유 위험 손해보험업은 보험영업 위험, 자산운용 위험, 유동성 위험이 존재하며, 이러한 손해보험업 고유 위험으로 인하여 당사를 포함한 손해보험회사는 리스크 요소별로 관리 및 점검하고 있습니다. 만약, 리스크관리 시스템과 정책 및 절차를 효율적으로 운용하지 못한다면 손해보험업 고유 위험에 지속적으로 노출될 가능성이 있으며, 이로 인해 손해보험사의 사업과 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 유의하시기 바랍니다. 다. 장기보험 성장 둔화와 경과손해율 변동에 따른 위험 손해보험시장은 2012년까지 10% 이상의 고성장세를 보였으나, 2024년 3분기 말 누적 기준 전체 원수보험료의 약 58.2% 수준을 차지하고 있는 장기보험의 성장 둔화로 인해 2013년부터 성장률이 5% 내외로 둔화되고 있습니다. 2024년 3분기말 기준 손해보험시장의 수입보험료는 장기보험 및 일반보험 판매 증가로 전년동기 대비 4.0% 성장하였습니다. 성장률 둔화 추세가 향후에도 지속되고 장기보험 손해율이 상승한다면, 손해보험업계 성장에 제한요인이 될 수 있으며, 수익성에 부정적인 영향을 미칠 가능성이 존재하므로 투자자 여러분께서는 유의하시기 바랍니다. 라. 자동차보험 성장 둔화와 경과손해율 변동에 따른 위험 자동차보험시장은 자동차대수, 사고발생률 등에 영향을 받고 있습니다. 자동차보험시장은 2024년 상반기 기준 원수보험료 10조 5,141억원으로 가입대수 감소 등으로 전년 동기 대비 1.2% 감소하였습니다. 손해율은 2024년 상반기 기준 80.2%으로 전년 동기 대비 2.2%p 증가하였습니다. 손해보험사들의 자동차보험 점유율 확대 경쟁 심화 등 자동차보험 원수보험료 성장에 부정적인 요인이 발생하여 성장률이 둔화되거나, 손해율이 상승하는 경우에는 손해보험사의 성장성과 수익성에 부정적인 영향일 미칠 가능성이 있으므로 투자자 여러분께서는 유의하시기 바랍니다. 마. 투자영업이익 감소에 따른 위험 손해보험사의 수익구조 특성상 투자영업이익이 감소할 경우 수익성이 훼손될 가능성이 존재합니다. 투자영업이익은 손해보험회사의 투자자산에 영향을 미치는 국내외경제 및 주식, 채권, 부동산과 기타 자산시장 여건과 함께 환율, 인플레이션율, 이자율 변동성 등의 위험에 노출되어 있으며, 이러한 경제 및 시장여건들은 지속적으로 변화하고 있습니다. 손해보험사들은 안정적인 수익원 확보를 위해 대체 투자처를 지속적으로 다변화하고 있지만, 이러한 노력에도 불구하고 지속되는 저금리 기조에 따른 금리역마진과 국내외 경제불안으로 인한 투자환경의 불확실성이 심화될 경우 운용자산이익률 하락에 따른 투자영업이익의 감소로 인해 손해보험회사의 수익성이 악화될 가능성이 존재하오니 투자자 여러분께서는 유의하시기 바랍니다. 바. 경쟁심화에 따른 위험 손해보험업은 높은 진입장벽으로 인한 신규 진입이 용이하지 않은 상황에서, 기존 손해보험업체들의 경쟁이 심화되고 있는 상황입니다. 손해보험 시장 내 점유율 60%를 상회하는 대형4사 위주의 과점시장이 유지되는 가운데, 중소형사는 방카슈랑스 등으로 시장점유율 확대(2018년 31.0% -> 2024년 3분기말 약 32.9%) 노력을, 대형4사는 자동차 보험 등을 통한 시장 점유율 확대 노력을 진행하고 있어 경쟁이 더욱 심화될 수 있는 상황입니다. 손해보험업 전체의 순이익은 증가하고있는 추이를 보이고 있으나, 손해보험업계 경쟁이 재차 심화되는 현상이 나타날 경우, 손해보험사들의 수익성에 부정적인 영향을 미칠 가능성이 존재하오니 투자자께서는 유의하시기 바랍니다. 사. 정책 및 규정의 변화에 따른 위험 손해보험업은 규제산업으로 손해보험회사들이 관련 법규 및 2023년부터 도입된 新지급여력비율 (K-ICS)등의 재무건전성 관리에 적절하게 대처하지 못할 경우 영업활동 및 재무 현황에 부정적인 영향을 받을 수 있습니다. 2023년 1월 새롭게 적용되는 IFRS17의 도입으로 ① 보험부채 시가평가 도입, ② 보험수익 인식방법의 변화, ③ 회계상 이익의 표시방법이 변경되었습니다. 이로 인해 손해보험사들은 재무건전성 및 손익구조의 변동성이 급격히 확대되어 재무구조 및 수익성에 부정적인 영향을 초래할 것으로 예상되며, 자본 확충을 위해 다양한 조치(자본인정증권의 발행, 잉여금의 유보, 자산 매각및 증자 등)를 취할 것으로 예상됩니다. 이처럼 감독당국의 자본건전성 규제강화와 더불어 IFRS17 도입 등 회계기준의 변경 영향으로 인하여 보험회사의 재무구조 및 수익성이 악화될 가능성이 존재합니다. 한편, IFRS17 도입과 더불어 新지급여력제도(K-ICS) 또한 2023년 적용되기 시작했습니다. RBC제도와 동일하게 요구자본 대비 가용자본으로 측정되나, 가용자본의 자본성 요건이 강화되고, 요구자본 산출 시 신뢰수준이 상향 조정되고, 신규 리스크가 추가되는 등 측정 방식의 변경에 따른 지급여력비율의 변화가 예상됩니다. 당사는 향후에도 이러한 자본 규제 방식의 변화 및 강화에 대하여 주의깊게 모니터링 할 계획이며, 제도 변경 영향으로 당사의 재무구조 및 수익성이 변경될 가능성이 존재하니 투자자 여러분께서는 이 점 유의하시기 바랍니다. 아. 보험사기 증가에 따른 위험 보험사기란 "보험회사를 기망할 의도를 가지고 허위의 보험금청구를 하는 행위" 또는 "보험증권을 소지한 자가 다른 방법에 의해서는 지불되지 않을 보험금청구에 대한 보험금을 얻기 위해 의도적으로 거짓말을 하거나 일정한 사실을 은폐하는 행위"를 의미합니다. 이러한 보험사기를 근절하기 위해 금융감독당국, 유관기관 및 각 손해보험회사가 함께 노력하고 있으나, 향후 보험사기가 지속적으로 증가할 경우, 이는 결국 타 보험계약자의 보험료 인상으로 이어질 수 있으며 보험료 인상이 정부정책 등의 영향으로 보험금 지급 증가 금액을 모두 반영하지 못한다면 손해보험회사의 수익성이 악화될 가능성이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다. 자. 채널다각화 실패 위험 손해보험업계 모집방법별 원수보험료 내 대면채널 비중이 2022년 말 87.1%에서 2023년 말 72.4%, 2024년 3분기말 71.9%로 하락하고 있는 추세인 반면 신채널 비중은 증가하는 추세입니다. 향후 신채널을 통한 손해보험사간 경쟁이 지속될 것으로 예상되며, 이에 따라 손해보험사의 신채널 진출 및 영업강화로 인한 비용지출이 예상됩니다. 한편, 설계사채널 비중이 감소하고 있으나 아직까지는 대리점 판매 비중 다음으로 높은 비중을 차지하고 있어, 핵심 설계사 확보경쟁으로 인한 설계사 보수 인상 등으로 당사의 손익에 부정적인 영향을 줄 가능성이 있습니다. 따라서 향후 손해보험사가 판매채널 다변화에 실패하거나 핵심 설계사 확보에 실패 할 경우 영업활동에 부정적인 영향을 미칠 수 있으니 투자자께서는 유의하시기 바랍니다. |

| 회사위험 |

※ 잠정실적 관련 사항 차. 최대주주 사범 리스크 및 대주주 변동 관련 위험

|

| 기타 투자위험 | 가. 환금성 제약에 관한 사항 흥국화재해상보험(주) 제5회 신종자본증권은 한국거래소의 채무증권 신규상장심사요건을 충족하고 있는 바, 한국거래소의 상장심사를 무난하게 통과할 것으로 판단하고 있으며, 환금성 위험은 미약한 것으로 판단하고 있습니다. 그러나 채권시장에 상존하는 여러 변수들과 변동성에 의해 상장이후 수급불균형 등의 원인으로 환금성이 훼손될 가능성이 있습니다. 나. 원리금 상환에 관한 사항 흥국화재해상보험(주) 제5회 신종자본증권은 예금자보호법의 적용대상이 아니며, 금융기관 등이 보증한 것이 아니므로 원리금 상환 책임은 당사에게 있으며, 정부가 증권의 가치를 보증 또는 승인한 것이 아니므로 원리금 상환 불이행에 따른 투자위험은 투자자에게 귀속됩니다. 다. 이자지급 정지 위험 본 사채의 이자지급이 정지 될 수 있습니다. 금융당국이 당사에 대하여 적기시정조치 혹은 긴급조치를 시행하거나 당사가 부실금융기관으로 지정되었을 경우, 본 사채는 이자의 지급이 정지됩니다. 뿐만 아니라 사채의 인수계약서 제3조 제15항에 근거하여 당사는 본 사채의 이자지급을 당사의 재량으로 정지할 수 있습니다. 본 사채 이자지급의 정지, 제한 그리고 취소 사유 발생가능성에 대하여 투자자의 면밀한 검토가 필요하오니, 투자자들은 이에 대한 내용을 확인하시기 바랍니다. 라. 조기상환 및 이자율 조정에 따른 위험 본 사채는 당사의 선택에 의하여 사채의 발행일로부터 5년이 경과한 이후, 금융감독원장의 승인을 얻은 경우에 한하여 사채의 전부를 상환할 수 있으나, 감독원장의 승인을 득하지 못할 경우 조기상환을 행사하지 못할 수도 있습니다. 또한, 본 사채는 발행일로부터 5년째 되는 날 기준금리가 조정되며, 발행일로부터 10년째 되는 날의 직후 영업일에 기준금리가 조정되는 이자율 조정 조항이 포함되어 있으니 투자자들은 이점에 유의하여 주시기 바랍니다. 마. 신종자본증권 특약 본 사채는 신종자본증권 특약이 부가된 채권으로서 “발행회사”의 보통주식 및 우선주식(우선주식의 종류를 불문한다)보다 선순위이며, “발행회사”에 대한 모든 일반 무보증(동순위채권 제외) 비후순위채권보다 후순위이고, “본 사채”보다 우선하는 후순위 특약이 부과된 발행회사에 대한 기한부후순위채권보다 후순위입니다. 따라서 투자자께서는 신종자본증권 특약 등의 사채발행조건에 유의하시어 투자하시기 바랍니다. 바. 공모 일정 및 효력 발생에 관한 사항 본 신고서는 「자본시장과 금융투자업에 관한 법률」 제 120조제1항 규정에 의해 효력이 발생하며, 제 120조 제3항에 규정된 바와 같이 이 신고서의 효력의 발생은 신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. 또한, 본 증권신고서상의 공모일정은 확정된 것이 아니며, 증권신고서의 기재사항은 금융감독원 공시심사과정에서 정정사유가 발생할 경우 변경될 수 있음을 유의하시고, 최종 증권신고서 및 투자설명서 내용을 참고하시기 바랍니다. 사. 신용등급 관련 사항 한국신용평가(주)와 NICE신용평가(주)는 각각 A-로 흥국화재해상보험(주) 제5회 신종자본증권의 신용등급을 평가하였습니다. 아. 예측 진술된 기재사항의 변동 가능성 및 전자공시사항 참조 당사는 상기에 기술된 투자위험요소 외에도 경제 상황 등에 의하여 직접적 또는 간접적으로 영향을 받을 수 있어, 현재 시점에서의 평가와 향후 실제 결과가 상이하게 나타날수 있습니다. 또한, 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자자께서는 투자의사를 결정하시는데 참조하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 5 | (단위 : 원, 주) |

| 채무증권 명칭 | 신종자본증권 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

200,000,000,000 | 모집(매출)총액 | 200,000,000,000 |

| 발행가액 | 200,000,000,000 | 이자율 | 6.10 |

| 발행수익률 | 6.10 | 상환기일 | 2055년 03월 21일 |

| 원리금 지급대행기관 |

(주)신한은행 FI영업1부 |

(사채)관리회사 | 한국증권금융(주) |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2025년 03월 07일 | 한국신용평가 | 회사채 (A-) |

| 2025년 03월 06일 | 나이스신용평가 | 회사채 (A-) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 한국투자증권 | 9,900,000 | 99,000,000,000 | 245,000,000(정액) | 총액인수 |

| 인수 | 흥국증권 | 6,000,000 | 60,000,000,000 | 150,000,000(정액) | 총액인수 |

| 인수 | 교보증권 | 4,100,000 | 41,000,000,000 | 105,000,000(정액) | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2025년 03월 21일 | 2025년 03월 21일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 200,000,000,000 |

| 발행제비용 | 737,220,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채의 발행을 위하여 2025년 02월 24일 한국투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 사채권을 발행하지 않으므로 '주식·사채 등의 전자등록에 관한 법률' 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채의 상장신청예정일은 2025년 03월 21일이며, 상장예정일은 2025년 03월 24일임. ▶ 본 사채는 신종자본증권으로서 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서의 도산 절차가 개시되는 경우 본 사채에 관한 원리금 지급 청구권은 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 발행회사의 기준 우선주식 및 발행회사의 보통주식에서 규정한 주주의 권리를 제외한 발행회사에 대한 모든 일반 무보증(동순위채권 제외) 비후순위채권, 본 사채보다 우선하는 후순위 특약이 부과된 발행회사에 대한 기한부 후순위채권보다 후순위임. 단, 발행회사의 보통주식 및 우선주식(우선주식의 종류를 불문)보다는 선순위임. ▶ 본 사채는 신종자본증권으로 일반적인 회사채와는 다른 발행조건을 갖고 있으며, 세부 발행조건은 "제1부 모집 또는 매출에 관한사항 Ⅱ. 증권의 주요 권리내용"에 기재함. |

||

| 주1) 본 사채의 이자율 및 발행수익률은 연 6.10%{수요예측일 기준 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 5년 만기 국고채권 개별민평 수익률의 산술평균(소수점 넷째자리 이하 절사) 금리인 2.615%에 "최초 가산금리" 연 3.485%를 합산한 금리를 의미함}로 한다. |

본 사채는 신종자본증권으로서 아래와 같은 신종자본증권 특약이 있으며, 채권자는 이러한 신종자본증권의 위험성을 숙지할 필요가 있습니다.

|

※ 신종자본증권 특약 및 특약 관련 조항 (본 건 인수계약서 상 기재 내용) 가. 발행회사의 보통주식 및 우선주식(우선주식의 종류를 불문한다)보다 선순위이며, 발행회사에 대한 모든 일반 무보증(동순위채권 제외) 비후순위채권보다 후순위이고, 본 사채보다 우선하는 후순위 특약이 부과된 발행회사에 대한 기한부후순위채권보다 후순위이다 나. 발행회사에 대하여 청산절차, 회생, 이와 유사한 도산절차가 개시되는 경우 및 제19항에서 규정한 기한의 이익이 상실되는 경우 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 위 발행회사의 기준 우선주식 및 발행회사의 보통주식에서 규정한 주주의 권리를 제외한 다른 모든 채권을 우선변제하고 잔여 재산이 있는 경우에 한하여 본 사채를 상환한다. 다. 이 계약의 모든 조항은 본 사채에 대하여 선순위인 채권의 채권자에게 불리하게 변경될 수 없다. 본 사채의 사채권자("사채권자")가 본항의 사채순위에 따라 변제를 받을 수 없는 경우, 사채권자는 본 사채를 자동채권으로 하여 발행회사의 사채권자에 대한 채권과 상계할 수 없고 발행회사는 사채권자에 대한 채권을 자동채권으로 하여 본 사채를 상계할 수 없다. 사채권자가 본항의 사채순위에 따라 변제를 받을 수 없음에도 불구하고 본 사채의 원리금의 전부 또는 일부를 받은 경우 그 수령한 금액을 즉시 발행회사에 반환하여야 한다. 라. 본 사채에는 후순위 사채의 본질을 해할 우려가 있는 담보의 제공, 채무보증 등에 관한 약정은 존재하지 아니하며, 조기상환이 불가함을 원칙으로 한다. 단, 금융감독원장의 사전승인이 있는 것을 전제로 제17항에 정한 바에 따라 만기일 전 상환할 수 있다. 마. "발행회사"는 본 사채의 매입자에 대하여 대출, 지급보증 등 직 · 간접적 지원을 통해 배당 또는 이자 미지급에 대한 보상을 하는 등 "본 사채"의 매입자보다 선순위인 채권자와 사실상 동일하거나 우선적인 지위를 부여하여서는 아니 된다. 바. 발행회사는 본 사채 조건에 자기주식의 보유와 같은 효과를 내는 자본항목의 그룹내 보유("보험업법" 및 하위 규정에 정의된 의미를 가지며, 간접투자기구를 통한 투자를 포함함), 보증, 상계권 등의 조건이 포함되어 있지 아니하는 점을 확인하고, "본 사채"에 위와 같은 조건을 포함하여서는 아니 된다.

가. 선택적 정지: 발행회사는 그 재량에 따라 횟수의 제한 없이, 예정된 이자지급일로부터 10 영업일 전까지 사채관리회사, 한국예탁결제원 및 지급대리인에게 통지하여 이자지급일에 예정된 이자 지급을 차회 이자지급일까지 정지할 수 있다. 다만, 해당 이자지급일 전 12개월의 기간 동안 다음 중 어느 하나의 사유라도 있었던 경우에는 그러하지 아니하다. 1) 후순위채무 및 동순위채무에 관하여 배당금(이자 포함. 이하 같음), 배분금 또는 기타 금액을 지급하겠다고 결의한 경우(동순위채무의 경우 본 사채에 대하여 동일한 비율로 지급하겠다고 결의한 때는 제외). 단, 근로자복지제도나 유사한 조치로서 임직원에게 지급을 결의한 경우는 제외 2) 유상으로 어떠한 후순위채무 및 동순위채무를 상환, 감액, 소각, 재매입 또는 취득한 경우(동순위채무의 경우 본 사채와 동일한 비율로 상환 등을 한 경우는 제외). 단, 임직원을 위한 근로자복지제도나 유사한 조치와 관련된 경우 및 상법상 규정된 반대주주의 주식매수청구권 행사에 따라 발행회사가 주식을 매입한 경우는 제외. “후순위채무”란 발행회사의 보통주식 및 우선주식 또는 그와 동순위인 증권으로서 그에 관한 모든 배당금 및 배분금의 지급 여부에 대하여 발행회사가 전적인 재량을 가지는 것을 의미한다. 단, 라목과 관련하여, “후순위채무”는 모든 종류의 지분증권을 의미한다.“동순위채무”란 (i) 발행회사가 발행하거나 보증한 증서나 증권의 조건이나 법률의 작용에 의해 본 사채와 동순위이거나 동순위인 것으로 표시되고, (ii) 해당 증서나 증권의 조건에서 그에 관한 모든 배당금 및 배분금의 지급여부에 대하여 발행회사 (발행회사가 보증하는 증서나 증권의 경우, 그 발행인)가 전적인 재량을 가지는 것으로 규정된 증서나 증권을 의미한다. 나. 필요적 정지: 위 가목의 규정에도 불구하고, 발행회사가 「금융산업의 구조개선에 관한 법률」 제2조 제2호에서 정하는 부실금융기관으로 지정된 경우 또는 「보험업감독규정」제7-17조 내지 제 7-19조, 제 7-43조에서 정하는 조치를 받은 경우, 이를 즉시 사채관리회사, 한국예탁결제원 및 지급대리인에게 통지하여야 하며, 발행회사는 그 해당사유가 발생한 때로부터 동 사유가 해소될 때까지 이자 지급을 정지한다. 다. 지급의무의 부존재: 위 가목 또는 나목에 따라 유효하게 이자의 지급을 정지하는 경우, 발행회사는 어느 이자지급일에 해당 이자를 지급할 의무가 없으며, 발행회사가 이자를 지급하지 아니한다고 하더라도 이는 본 사채에 관하여 발행회사의 채무불이행을 구성하지 않는다. 위 가목 또는 나목에 따라 이자지급이 정지되는 기간(“이자지급정지기간”)이 종료한 후 처음으로 도래하는 이자지급기일에는 이자지급정지기간이 개시될 때까지 발생한 이자 중 미지급된 이자와 이자지급정지기간이 종료된 이후 첫 이자지급기일까지 발생한 이자가 함께 지급된다. 라. 정지에 따른 제약: 이자지급정지기간이 도래하는 경우 발행회사는 해당 이자지급정지기간이 종료할 때까지, 1) 후순위채무 및 동순위채무에 관하여 배당금, 배분금 또는 기타 금액을 지급하겠다고 결의하거나 지급하여서는 아니된다(동순위채무의 경우 본 사채에 대하여 동일한 비율로 지급하겠다고 결의하거나 지급하는 때는 제외). 단, 근로자복지제도나 유사한 조치로서 임직원에게 지급을 결의하거나 지급하는 경우에는 그러하지 아니하다; 또한 2) 유상으로 어떠한 후순위채무 및 동순위채무를 상환, 감액, 소각, 재매입 또는 취득하여서는 아니된다(동순위채무의 경우 본 사채와 동일한 비율로 상환 등을 하는 경우는 제외). 단, 임직원을 위한 근로자복지제도나 유사한 조치와 관련된 경우 및 상법상 규정된 반대주주의 주식매수청구권 행사에 따라 발행회사가 주식을 매입한 경우는 그러하지 아니하다. 발행회사가 파산 또는 청산한 경우에 발행회사는 즉시 본 사채에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 사채관리회사에게 통지하여야 한다. |

|

[사채의 조기상환(Call Option)]

가. 본 사채의 사채권자는 어떠한 경우에도 본 사채의 조기상환을 요구할 수 없다. 나. 발행회사는 전적인 재량에 의한 선택에 따라 (i) 본 사채의 발행일로부터 5년이 경과한 날("최초중도상환일"; 당일을 포함하고 그 날이 영업일이 아닌 경우 직후 도래하는 영업일을 말한다) 이후 및 (ii) 보험업감독규정 제7-10조 제5항의 요건을 충족한 경우에 한하여 본항 다목, 라목, 마목 중 어느 하나의 사유에 따라 본 사채의 발행일로부터 5년이 경과한 날("최초중도상환일") 및 그 이후의 각 "이자지급일”(각각, "조기상환일")에 본 사채를 조기상환 할 수 있다. 이 경우 발행회사는 해당 조기상환일에 본 사채 원금의 100% (이하 본항에서 "조기상환금액")를 사채권자에게 지급하여야 하며, 해당 조기상환일까지 발생한 이자(단, 이자지급정지가 되어 지급의무가 소멸된 이자는 발생한 이자로 보지 않는다), 기타 본 사채에 관하여 발행회사가 지급해야 할 연체이자 등을 전액 지급한 후 원금을 상환하여야 한다. 다. 발행회사의 선택에 따른 상환: 발행회사는 위 나목 (i) 및 (ii)의 조기상환요건이 만족된 경우에 한하여, 본 사채의 발행일로부터 5 년이 경과한 날( "최초중도상환일"; 당일을 포함하고 그 날이 영업일이 아닌 경우 직후 도래하는 영업일을 말한다) 및 그 이후의 각 "이자지급일”에 본항 나목에 따라 본 사채의 전부에 대하여(일부에 대하여만 할 수는 없음) 상환일로부터 30일 이전까지 사채권자들, 한국예탁결제원 및 지급대리인에게 사전 통지(당해 통지는 취소 불가능함)함으로써, 발행회사의 선택에 따른 상환 사유가 발생한 이후 도래하는 각 이자지급일에 해당 일까지 발생하였으나 지급되지 아니한 이자(미지급이자 및 연체 이자 포함)와 원금에 상당하는 금액으로 상환할 수 있다. 라. 자본불인정에 의한 상환: 발행회사는 위 나목 (i) 및 (ii)의 조기상환요건이 만족된 경우에 한하여, 보험업법 또는 그 하위법령이나 한국채택국제회계기준의 개정 또는 해석의 변경 등으로 인하여 본 사채의 전부 또는 일부가 발행회사의 자본으로 분류되지 않게 되는 경우에는 즉시 위 나목에 따라 상환할 수 있다. 마. 조세원인에 의한 상환: 발행회사는 위 나목 (i) 및 (ii)의 조기상환요건이 만족된 경우에 한하여, 대한민국 법률의 개정, 수정 또는 해당 법률의 해석에 관한 공식입장의 변경 (판례의 변경을 포함) 결과(단, 해당 변경 또는 수정이 발행일 이후 효력이 발생할 것) 발행회사가 본 사채와 관련하여 지급하는 이자를 세법상 비용으로 인정받지 못하게 되는 경우에는 즉시 위 나목에 따라 상환할 수 있다. 바. 위 나목 내지 마목에 따라 발행회사가 본 사채를 조기상환 하고자 하는 경우, 발행회사는 해당 조기상환일로부터 30일 전까지 해당 사채의 조기 상환에 관한 사항을 한국예탁결제원, 사채관리회사 및 지급대리인에게 통보하여야 한다. 사. 위 나목 내지 마목에 따라 본 사채가 조기상환되는 경우 이에 따른 조기상환수수료는 없는 것으로 한다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

| 회 차 : | 5 | (단위 : 원) |

| 항 목 | 내 용 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 사 채 종 목 | 신종자본증권 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 구 분 | 무기명식 이권부 무보증 신종자본증권 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 전 자 등 록 총 액 | 200,000,000,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 할 인 율(%) | - | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 발행수익율(%) | 6.10 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 모집 또는 매출가액 | 각 사채 전자등록 총액의 100%로 합니다. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 모집 또는 매출총액 | 200,000,000,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 각 사채의 금액 | 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 따른 전자등록의 방법으로 발행하므로 사채권을 발행하지 아니함 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 이자율 | 연리이자율(%) | 6.10 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 변동금리부 사채이자율 |

- | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 이자지급 방법 및 기한 |

이자지급 방법 | "본 사채"의 이자는 인수계약서 제 3조 제15항의 제약 하에, 본 사채의 사채권자에게는 본 사채발행일(해당일 불포함)부터 원금 상환기일까지 제14항에서 정한 이자율에 따른 이자를 수령할 권리가 부여된다. 제15항의 제약 하에, 본 사채의 이자는 본 사채발행일(해당일 불포함)부터 원금 상환기일까지 계산하고, 본 사채에 대한 이자는 매 3개월마다 아래의 지급기일(각각 “이자지급일”)에 본 사채의 이자율을 적용하여 계산한 연간 이자의 1/4씩 이자가 후취로 지급된다. 어느 이자지급일이 영업일에 해당하지 않는 날인 경우에는, 직후 영업일을 이자지급일로 하고 이 경우 지급기일 이후의 이자는 별도로 지급하지 아니한다. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 이자지급 기한 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 신용평가 등급 | 평가회사명 | 한국신용평가(주) / NICE신용평가(주) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 평가일자 | 2025년 03월 07일 / 2025년 03월 06일 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 평가결과등급 | A- / A- | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 주관회사의 분석 |

주관회사명 | 한국투자증권(주) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 분석일자 | 2025년 03월 11일 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 상환방법 및 기한 |

상 환 방 법 |

[사채의 최종상환] 가. 본 사채의 사채권자는 어떠한 경우에도 본 사채의 조기상환을 요구할 수 없다. 나. 발행회사는 전적인 재량에 의한 선택에 따라 (i) 본 사채의 발행일로부터 5년이 경과한 날("최초중도상환일"; 당일을 포함하고 그 날이 영업일이 아닌 경우 직후 도래하는 영업일을 말한다) 이후 및 (ii) 보험업감독규정 제7-10조 제5항의 요건을 충족한 경우에 한하여 본항 다목, 라목, 마목 중 어느 하나의 사유에 따라 본 사채의 발행일로부터 5년이 경과한 날("최초중도상환일") 및 그 이후의 각 "이자지급일”(각각, "조기상환일")에 본 사채를 조기상환 할 수 있다. 이 경우 발행회사는 해당 조기상환일에 본 사채 원금의 100% (이하 본항에서 "조기상환금액")를 사채권자에게 지급하여야 하며, 해당 조기상환일까지 발생한 이자(단, 이자지급정지가 되어 지급의무가 소멸된 이자는 발생한 이자로 보지 않는다), 기타 본 사채에 관하여 발행회사가 지급해야 할 연체이자 등을 전액 지급한 후 원금을 상환하여야 한다. 다. 발행회사의 선택에 따른 상환: 발행회사는 위 나목 (i) 및 (ii)의 조기상환요건이 만족된 경우에 한하여, 본 사채의 발행일로부터 5 년이 경과한 날( "최초중도상환일"; 당일을 포함하고 그 날이 영업일이 아닌 경우 직후 도래하는 영업일을 말한다) 및 그 이후의 각 "이자지급일”에 본항 나목에 따라 본 사채의 전부에 대하여(일부에 대하여만 할 수는 없음) 상환일로부터 30일 이전까지 사채권자들, 한국예탁결제원 및 지급대리인에게 사전 통지(당해 통지는 취소 불가능함)함으로써, 발행회사의 선택에 따른 상환 사유가 발생한 이후 도래하는 각 이자지급일에 해당 일까지 발생하였으나 지급되지 아니한 이자(미지급이자 및 연체 이자 포함)와 원금에 상당하는 금액으로 상환할 수 있다. 라. 자본불인정에 의한 상환: 발행회사는 위 나목 (i) 및 (ii)의 조기상환요건이 만족된 경우에 한하여, 보험업법 또는 그 하위법령이나 한국채택국제회계기준의 개정 또는 해석의 변경 등으로 인하여 본 사채의 전부 또는 일부가 발행회사의 자본으로 분류되지 않게 되는 경우에는 즉시 위 나목에 따라 상환할 수 있다. 마. 조세원인에 의한 상환: 발행회사는 위 나목 (i) 및 (ii)의 조기상환요건이 만족된 경우에 한하여, 대한민국 법률의 개정, 수정 또는 해당 법률의 해석에 관한 공식입장의 변경 (판례의 변경을 포함) 결과(단, 해당 변경 또는 수정이 발행일 이후 효력이 발생할 것) 발행회사가 본 사채와 관련하여 지급하는 이자를 세법상 비용으로 인정받지 못하게 되는 경우에는 즉시 위 나목에 따라 상환할 수 있다. 바. 위 나목 내지 마목에 따라 발행회사가 본 사채를 조기상환 하고자 하는 경우, 발행회사는 해당 조기상환일로부터 30일 전까지 해당 사채의 조기 상환에 관한 사항을 한국예탁결제원, 사채관리회사 및 지급대리인에게 통보하여야 한다. 사. 위 나목 내지 마목에 따라 본 사채가 조기상환되는 경우 이에 따른 조기상환수수료는 없는 것으로 한다. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 상 환 기 한 | 2055년 03월 21일 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 납 입 기 일 | 2025년 03월 21일 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 등 록 기 관 | 한국예탁결제원 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 원리금 지급대행기관 |

회 사 명 | (주)신한은행 FI영업1부 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 회사고유번호 | 00149293 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 기 타 사 항 |

▶ 본 사채 발행을 위해 2025년 02월 24일에 한국투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 사채권을 발행하지 않으므로 「주식·사채 등의 전자등록에 관한 법률」 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채의 상장신청예정일은 2025년 03월 21일이며, 상장예정일은 2025년 03월 24일임. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 주1) 본 사채의 이자율 및 발행수익률은 연 6.10%{수요예측일 기준 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 5년 만기 국고채권 개별민평 수익률의 산술평균(소수점 넷째자리 이하 절사) 금리인 2.615%에 "최초 가산금리" 연 3.485%를 합산한 금리를 의미함}로 한다. |

본 사채는 신종자본증권으로서 아래와 같은 신종자본증권 특약이 있으며, 채권자는 이러한 신종자본증권의 위험성을 숙지할 필요가 있습니다.

|

※ 신종자본증권 특약 및 특약 관련 조항 (본 건 인수계약서 상 기재 내용) 가. 발행회사의 보통주식 및 우선주식(우선주식의 종류를 불문한다)보다 선순위이며, 발행회사에 대한 모든 일반 무보증(동순위채권 제외) 비후순위채권보다 후순위이고, 본 사채보다 우선하는 후순위 특약이 부과된 발행회사에 대한 기한부후순위채권보다 후순위이다. 나. 발행회사에 대하여 청산절차, 회생, 이와 유사한 도산절차가 개시되는 경우 및 제19항에서 규정한 기한의 이익이 상실되는 경우 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 위 발행회사의 기준 우선주식 및 발행회사의 보통주식에서 규정한 주주의 권리를 제외한 다른 모든 채권을 우선변제하고 잔여 재산이 있는 경우에 한하여 본 사채를 상환한다. 다. 이 계약의 모든 조항은 본 사채에 대하여 선순위인 채권의 채권자에게 불리하게 변경될 수 없다. 본 사채의 사채권자("사채권자")가 본항의 사채순위에 따라 변제를 받을 수 없는 경우, 사채권자는 본 사채를 자동채권으로 하여 발행회사의 사채권자에 대한 채권과 상계할 수 없고 발행회사는 사채권자에 대한 채권을 자동채권으로 하여 본 사채를 상계할 수 없다. 사채권자가 본항의 사채순위에 따라 변제를 받을 수 없음에도 불구하고 본 사채의 원리금의 전부 또는 일부를 받은 경우 그 수령한 금액을 즉시 발행회사에 반환하여야 한다. 라. 본 사채에는 후순위 사채의 본질을 해할 우려가 있는 담보의 제공, 채무보증 등에 관한 약정은 존재하지 아니하며, 조기상환이 불가함을 원칙으로 한다. 단, 금융감독원장의 사전승인이 있는 것을 전제로 제17항에 정한 바에 따라 만기일 전 상환할 수 있다. 마. "발행회사"는 본 사채의 매입자에 대하여 대출, 지급보증 등 직 · 간접적 지원을 통해 배당 또는 이자 미지급에 대한 보상을 하는 등 "본 사채"의 매입자보다 선순위인 채권자와 사실상 동일하거나 우선적인 지위를 부여하여서는 아니 된다. 바. 발행회사는 본 사채 조건에 자기주식의 보유와 같은 효과를 내는 자본항목의 그룹내 보유("보험업법" 및 하위 규정에 정의된 의미를 가지며, 간접투자기구를 통한 투자를 포함함), 보증, 상계권 등의 조건이 포함되어 있지 아니하는 점을 확인하고, "본 사채"에 위와 같은 조건을 포함하여서는 아니 된다.

가. 선택적 정지: 발행회사는 그 재량에 따라 횟수의 제한 없이, 예정된 이자지급일로부터 10 영업일 전까지 사채관리회사, 한국예탁결제원 및 지급대리인에게 통지하여 이자지급일에 예정된 이자 지급을 차회 이자지급일까지 정지할 수 있다. 다만, 해당 이자지급일 전 12개월의 기간 동안 다음 중 어느 하나의 사유라도 있었던 경우에는 그러하지 아니하다. 1) 후순위채무 및 동순위채무에 관하여 배당금(이자 포함. 이하 같음), 배분금 또는 기타 금액을 지급하겠다고 결의한 경우(동순위채무의 경우 본 사채에 대하여 동일한 비율로 지급하겠다고 결의한 때는 제외). 단, 근로자복지제도나 유사한 조치로서 임직원에게 지급을 결의한 경우는 제외 2) 유상으로 어떠한 후순위채무 및 동순위채무를 상환, 감액, 소각, 재매입 또는 취득한 경우(동순위채무의 경우 본 사채와 동일한 비율로 상환 등을 한 경우는 제외). 단, 임직원을 위한 근로자복지제도나 유사한 조치와 관련된 경우 및 상법상 규정된 반대주주의 주식매수청구권 행사에 따라 발행회사가 주식을 매입한 경우는 제외. “후순위채무”란 발행회사의 보통주식 및 우선주식 또는 그와 동순위인 증권으로서 그에 관한 모든 배당금 및 배분금의 지급 여부에 대하여 발행회사가 전적인 재량을 가지는 것을 의미한다. 단, 라목과 관련하여, “후순위채무”는 모든 종류의 지분증권을 의미한다.“동순위채무”란 (i) 발행회사가 발행하거나 보증한 증서나 증권의 조건이나 법률의 작용에 의해 본 사채와 동순위이거나 동순위인 것으로 표시되고, (ii) 해당 증서나 증권의 조건에서 그에 관한 모든 배당금 및 배분금의 지급여부에 대하여 발행회사 (발행회사가 보증하는 증서나 증권의 경우, 그 발행인)가 전적인 재량을 가지는 것으로 규정된 증서나 증권을 의미한다. 나. 필요적 정지: 위 가목의 규정에도 불구하고, 발행회사가 「금융산업의 구조개선에 관한 법률」 제2조 제2호에서 정하는 부실금융기관으로 지정된 경우 또는 「보험업감독규정」제7-17조 내지 제 7-19조, 제 7-43조에서 정하는 조치를 받은 경우, 이를 즉시 사채관리회사, 한국예탁결제원 및 지급대리인에게 통지하여야 하며, 발행회사는 그 해당사유가 발생한 때로부터 동 사유가 해소될 때까지 이자 지급을 정지한다. 다. 지급의무의 부존재: 위 가목 또는 나목에 따라 유효하게 이자의 지급을 정지하는 경우, 발행회사는 어느 이자지급일에 해당 이자를 지급할 의무가 없으며, 발행회사가 이자를 지급하지 아니한다고 하더라도 이는 본 사채에 관하여 발행회사의 채무불이행을 구성하지 않는다. 위 가목 또는 나목에 따라 이자지급이 정지되는 기간(“이자지급정지기간”)이 종료한 후 처음으로 도래하는 이자지급기일에는 이자지급정지기간이 개시될 때까지 발생한 이자 중 미지급된 이자와 이자지급정지기간이 종료된 이후 첫 이자지급기일까지 발생한 이자가 함께 지급된다. 라. 정지에 따른 제약: 이자지급정지기간이 도래하는 경우 발행회사는 해당 이자지급정지기간이 종료할 때까지, 1) 후순위채무 및 동순위채무에 관하여 배당금, 배분금 또는 기타 금액을 지급하겠다고 결의하거나 지급하여서는 아니된다(동순위채무의 경우 본 사채에 대하여 동일한 비율로 지급하겠다고 결의하거나 지급하는 때는 제외). 단, 근로자복지제도나 유사한 조치로서 임직원에게 지급을 결의하거나 지급하는 경우에는 그러하지 아니하다; 또한 2) 유상으로 어떠한 후순위채무 및 동순위채무를 상환, 감액, 소각, 재매입 또는 취득하여서는 아니된다(동순위채무의 경우 본 사채와 동일한 비율로 상환 등을 하는 경우는 제외). 단, 임직원을 위한 근로자복지제도나 유사한 조치와 관련된 경우 및 상법상 규정된 반대주주의 주식매수청구권 행사에 따라 발행회사가 주식을 매입한 경우는 그러하지 아니하다. 발행회사가 파산 또는 청산한 경우에 발행회사는 즉시 본 사채에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 사채관리회사에게 통지하여야 한다. |

|

[사채의 조기상환(Call Option)]

가. 본 사채의 사채권자는 어떠한 경우에도 본 사채의 조기상환을 요구할 수 없다. 나. 발행회사는 전적인 재량에 의한 선택에 따라 (i) 본 사채의 발행일로부터 5년이 경과한 날("최초중도상환일"; 당일을 포함하고 그 날이 영업일이 아닌 경우 직후 도래하는 영업일을 말한다) 이후 및 (ii) 보험업감독규정 제7-10조 제5항의 요건을 충족한 경우에 한하여 본항 다목, 라목, 마목 중 어느 하나의 사유에 따라 본 사채의 발행일로부터 5년이 경과한 날("최초중도상환일") 및 그 이후의 각 "이자지급일”(각각, "조기상환일")에 본 사채를 조기상환 할 수 있다. 이 경우 발행회사는 해당 조기상환일에 본 사채 원금의 100% (이하 본항에서 "조기상환금액")를 사채권자에게 지급하여야 하며, 해당 조기상환일까지 발생한 이자(단, 이자지급정지가 되어 지급의무가 소멸된 이자는 발생한 이자로 보지 않는다), 기타 본 사채에 관하여 발행회사가 지급해야 할 연체이자 등을 전액 지급한 후 원금을 상환하여야 한다. 다. 발행회사의 선택에 따른 상환: 발행회사는 위 나목 (i) 및 (ii)의 조기상환요건이 만족된 경우에 한하여, 본 사채의 발행일로부터 5 년이 경과한 날( "최초중도상환일"; 당일을 포함하고 그 날이 영업일이 아닌 경우 직후 도래하는 영업일을 말한다) 및 그 이후의 각 "이자지급일”에 본항 나목에 따라 본 사채의 전부에 대하여(일부에 대하여만 할 수는 없음) 상환일로부터 30일 이전까지 사채권자들, 한국예탁결제원 및 지급대리인에게 사전 통지(당해 통지는 취소 불가능함)함으로써, 발행회사의 선택에 따른 상환 사유가 발생한 이후 도래하는 각 이자지급일에 해당 일까지 발생하였으나 지급되지 아니한 이자(미지급이자 및 연체 이자 포함)와 원금에 상당하는 금액으로 상환할 수 있다. 라. 자본불인정에 의한 상환: 발행회사는 위 나목 (i) 및 (ii)의 조기상환요건이 만족된 경우에 한하여, 보험업법 또는 그 하위법령이나 한국채택국제회계기준의 개정 또는 해석의 변경 등으로 인하여 본 사채의 전부 또는 일부가 발행회사의 자본으로 분류되지 않게 되는 경우에는 즉시 위 나목에 따라 상환할 수 있다. 마. 조세원인에 의한 상환: 발행회사는 위 나목 (i) 및 (ii)의 조기상환요건이 만족된 경우에 한하여, 대한민국 법률의 개정, 수정 또는 해당 법률의 해석에 관한 공식입장의 변경 (판례의 변경을 포함) 결과(단, 해당 변경 또는 수정이 발행일 이후 효력이 발생할 것) 발행회사가 본 사채와 관련하여 지급하는 이자를 세법상 비용으로 인정받지 못하게 되는 경우에는 즉시 위 나목에 따라 상환할 수 있다. 바. 위 나목 내지 마목에 따라 발행회사가 본 사채를 조기상환 하고자 하는 경우, 발행회사는 해당 조기상환일로부터 30일 전까지 해당 사채의 조기 상환에 관한 사항을 한국예탁결제원, 사채관리회사 및 지급대리인에게 통보하여야 한다. 사. 위 나목 내지 마목에 따라 본 사채가 조기상환되는 경우 이에 따른 조기상환수수료는 없는 것으로 한다. |

2. 공모방법

해당사항 없습니다.

3. 공모가격 결정방법

가. 공모가격 결정방법 및 절차

| 구 분 | 내 용 |

|---|---|

| 공모가격 최종결정 | - 발행회사: 대표이사, CFO 등 - 대표주관회사: 담당 임원 및 부서장 등 |

| 공모가격 결정 협의절차 | 수요예측 결과 및 금융시장의 상황 등을 감안한 후 발행회사와 대표주관회사가 협의하여 발행수익률을 결정할 예정입니다. |

| 수요예측결과 반영여부 | 수요예측 참여물량 중 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"를 집계하고, 해당 결과를 바탕으로 시장상황 등을 종합적으로 고려하여 발행회사와 대표주관회사가 합의를 통해 발행수익률을 결정합니다. |

| 수요예측 재실시 여부 | 수요예측 실시 이후 발행일정 변경이 발생할 경우 수요예측을 재실시 할 수 없습니다. |

나. 대표주관회사의 공모희망금리 산정, 수요예측기준 절차 및 배정방법

| 구 분 | 주요내용 |

|---|---|

| 공모희망금리 산정방식 |

대표주관회사인 한국투자증권(주)은 금번 흥국화재해상보험(주) 제5회 신종자본증권을 발행함에 있어 기존 신종자본증권 발행 금리 분석 및 최근 신종자본증권 발행시장 동향 등을 고려하여 공모희망금리를 아래와 같이 결정하였습니다. [제5회] 수요예측시 공모희망금리 밴드는 연 5.80%~6.10%로 합니다. 공모희망금리 산정에 대한 구체적인 근거는 아래 (주1)을 참고하여 주시기 바랍니다. |

| 수요예측 참가신청 관련사항 |

수요예측은 '무보증사채 수요예측 모범규준'에 따라 진행하며, 수요예측 프로그램은 한국금융투자협회의 "K-Bond" 프로그램을 사용합니다. 단, 불가피한 상황이 발생할 경우 발행회사와 주관회사가 협의하여 수요예측 방법을 결정합니다. 수요예측기간은 2025년 03월 12일 09시부터 16시까지로 하며, 신청수량의 범위, 수량 및 가격단위는 아래와 같습니다. ① 최저 신청수량 : 10억원 ② 최고 신청수량 : 본 사채 발행예정금액 ③ 수량단위: 10억원 ④ 가격단위: 1bp |

| 배정대상 및 기준 | 수요예측결과를 반영하여 금리 결정 및 배정하는 과정에서 유효수요 결정, 금리 결정, 배정대상 및 기준은 '무보증사채 수요예측 모범규준' 및 대표주관회사의 '수요예측지침'에 근거하여 대표주관회사가 결정하며, 필요시 발행회사와 협의하여 결정합니다. ※ '무보증사채 수요예측 모범규준' Ⅰ. 수요예측 업무절차 5. 배정에 관한 사항 가. 배정기준 운영 - 대표주관회사는 무보증사채의 배정에 관한 합리적인 기준을 마련하여 운영합니다. 나. 배정시 준수 사항 - 대표주관회사는 수요예측 종료 후 수요예측 참여자별로 청약예정 물량을 배정할 때에 다음 각 사항을 준수합니다. ① 과도하게 낮은 금리에 참여한 자를 부당하게 우대하여 배정하지 아니할 것 ② 금리를 제시하지 않은 수요예측 참여자는 낮은 가중치를 부여하여 배정할 것 다. 배정시 가중치 적용 - 대표주관회사는 다음 각 사항을 고려하여 수요예측 참여자별로 배정의 가중치를 달리 적용할 수 있습니다. ① 참여시간ㆍ참여금액 등 정량적 기준 ② 수요예측 참여자의 성향ㆍ과거 참여이력 및 행태ㆍ가격평가능력 등 해당 참여자와 관련한 정성적 요소 라. 납입예정 물량 배정 원칙 - 대표주관회사는 무보증사채의 청약이 종료된 이후 청약자별로 납입예정 물량을 배정할 때에 수요예측에 참여한 자를 그렇지 않은 자보다 우대하여 배정합니다. '무보증사채 수요예측 모범규준' 제 6조(공모채권 배정) 제 3항에 따라 대표주관회사는 공모채권을 배정함에 있어 수요예측에 참여한 전문투자자 및 기관투자자를 우대하여 배정합니다. 본사채의 배정에 관한 세부사항은 본 증권신고서 제1부 모집 또는 매출에 관한 사항 - Ⅰ. 모집 또는 매출에 관한 일반사항 - 4. 모집 또는 매출절차 등에 관한 사항 - 다. 배정방법을 참고하시기 바랍니다. |

| 유효수요 판단 기준 | "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"는 금융투자협회의 '무보증사채 수요예측 모범규준' 및 '대표주관회사 내부지침'과 수요예측 결과에 근거하여 결정됩니다. 이러한 "유효수요" 결정 이후 최종 발행금리 결정시 발행회사와 대표주관회사가 협의를 통해 최종 결정할 예정입니다. 대표주관회사는 금융투자협회 '무보증사채 수요예측 모범규준' I. 수요예측 업무절차 5. 배정에 관한 사항 및 합리적인 내부기준에 따라 산정한 "유효수요"의 범위, 판단기준, 산정 근거 및 결과와 확정금액 및 확정이자율은 수요예측 후 정정신고서를 통해 공시할 예정입니다. |

| 금리미제시분 및 공모희망금리 범위 밖 신청분의 처리방안 |

'무보증사채 수요예측 모범규준'에 따라 낮은 가중치를 부여하여 배정하거나 수요예측 결과에 따라 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"의 범주에 포함되지 않아 배정되지 않을 수 있습니다. |

(주1) 공모희망금리 산정 근거

당사와 대표주관회사인 한국투자증권(주)는 공모희망금리를 결정함에 있어 아래와 같은 사항을 종합적으로 검토 및 고려하여 본 사채의 공모희망금리를 결정하였습니다.

① 공모희망금리 밴드 절대금리 산정 근거

(가) 신종자본증권 민평금리 미산정

일반적인 경우 동일 만기의 개별민평 수익률을 기준으로 발행 사채의 공모희망금리를 결정하고 있습니다. 이는 개별민평 수익률이 기발행 사채의 충분한 시장 거래를 통해 발행사의 Credit과 시장상황이 반영된 시장수익률로서 기타 수익률보다 신뢰도가 높다고 평가되기 때문입니다. 따라서 동일 만기의 개별민평 수익률을 기준으로 공모희망금리를 결정하고 수요예측 이후 최종 발행 수익률을 결정하게 됩니다. 그러나 본 사채는 신종자본증권으로, 일반 선순위채권과는 달리 민간채권평가회사(이하 "민평사")들이 별도의 평가금리(혹은 신용 스프레드 금리)를 제시하지 않고 있습니다. 단지 기발행된 특정만기의 개별 신종자본증권에 대한 평가금리만 일별로 산정되고 있습니다. 따라서 개별민평 수익률을 공모희망금리의 기준금리로 결정할 수 없었습니다.

(나) 선순위채권 민평금리 활용의 어려움

회사채 등급민평은 선순위 사채를 위주로 평가된 등급민평이므로 등급민평을 금번 신종자본증권 공모희망금리의 기준금리로 삼기에는 적합하지 않다고 판단하였습니다. 일반적으로 최초 발행 또는 동일 만기의 개별민평 수익률이 존재하지 않는 사채의 경우 동일 만기 등급민평을 기준으로 공모희망금리를 결정하고 있습니다. 이는 개별민평 수익률이 존재하지 않는 상황에서 기준으로 삼을 수 있는 시장수익률 중 적정 수익률이 등급민평수익률이라고 판단하기 때문입니다. 그러나 이는 발행과 유통량이 충분한 선순위 사채의 경우에는 적합하나, 유통량이 충분하지 않은 신종자본증권의 경우에는 선순위 사채 위주로 평가되는 등급민평 수익률을 적용하기 어렵습니다. 따라서 당사는 금번 신종자본증권 발행 시 공모희망금리의 기준으로 회사채 등급민평을 사용하지 않기로 결정하였습니다.

(다) 공모희망금리밴드 절대금리 수익률로 지정

신종자본증권 대부분은 발행일로부터 최초 조기상환이 가능한 기간의 국고채 수익률을 기준금리로 선정한 바 있습니다. 이는 자본시장 전반적으로 신종자본증권 공모희망금리의 기준금리를 회사채 등급민평 등 타 금리를 기준금리로 설정하는 것보다 동일 만기 국고채권 수익률로 공모희망금리를 결정하는 것이 적정하다는 컨센서스를 공유하고 있는 것을 보여줍니다. 그러나 본 신종자본증권은 발행회사의 선택에 따라 최초만기일에 상환되지 않는 때에 발행회사는 본 사채를 그 후 도래하는 매 30년간 기간의 말일에 상환할 수 있는 점을 보아 기존의 선순위채권과 비교함에 있어서 그 구조와 의미 측면의 큰 차이점을 보이고 있습니다. 또한 대내외 채권시장의 불안정한 환경으로 인해 채권 금리가 급변하고 있습니다. 이에 본 사채의 공모희망금리 밴드는 민간채권평가회사에서 제공하는 시가평가수익률 또는, 금융투자협회에서 제공하는 최종호가수익률을 기준금리로 하지 않고, 절대금리 수익률로 지정하였습니다.

| [최근 6개월 국내 보험사, 금융지주 및 은행 신종자본증권/조건부자본증권(신종자본증권) 공모 발행내역(발행완료기준, 일반회사제외)] |

| 발행일 | 종목명 | 증권의 등급* | 발행금리 | 총 발행물량 (단위: 억원) |

공모희망금리 |

|---|---|---|---|---|---|

| 2024-09-10 | JB금융지주조건부(상)8(신종-영구-5콜) | A+ | 4.650 | 1,400 | 3.85%~4.65% |

| 2024-09-12 | 신한금융조건부(상)16(신종-영구-5콜) | AA- | 4.000 | 4,000 | 3.30%~4.00% |

| 2024-09-24 | 한화생명보험신종자본증권 6 | AA- | 4.800 | 6,000 | 4.30%~4.80% |

| 2024-09-25 | 농협금융 조건부(상)7 | AA- | 3.950 | 2,000 | 3.30%~4.00% |

| 2024-10-10 | 우리금융조건부(상)18(신종) | AA- | 4.000 | 4,000 | 3.30%~4.00% |

| 2024-10-11 | 코리안리재보험신종자본증권 6 | AA0 | 4.270 | 2,300 | 3.90%~4.40% |

| 2024-10-16 | DGBFG 조건부(상)9(신종-영구-5콜) | AA- | 4.200 | 1,000 | 3.50%~4.20% |

| 2024-10-25 | 하나금융조건부(상)15 | AA- | 4.000 | 4,000 | 3.30%~4.00% |

| 2024-11-12 | 교보생명보험신종자본증권 6 | AA0 | 4.600 | 6,000 | 3.90%~4.60% |

| 2024-12-05 | JB금융지주조건부(상)9(신종-영구-5콜) | A+ | 4.950 | 1,300 | 4.00%~4.95% |

| 2025-01-22 | KB금융조건부(상)13 | AA- | 4.000 | 4,050 | 3.30%~4.00% |

| 2025-02-13 | 신한금융조건부(상)17(신종-영구-5콜) | AA- | 3.900 | 4,000 | 3.30%~4.00% |

| 2025-02-28 | DGBFG 조건부(상)10(신종-영구-5콜) | AA- | 4.150 | 1,000 | 3.50%~4.15% |

| 자료 : 금융감독원 전자공시시스템, 2024.09.07 ~ 2025.03.07 |

(라) 최근 3개년 발행 "A등급(A- ~ A+)" 보험사 신종자본증권 공모사채 발행사례

공모희망금리 산정에 있어서 최근 3개년 A등급(A- ~ A+)의 보험사 신종자본증권 공모사채 발행사례를 검토하였습니다. 발행사례는 아래와 같으며, 6.00% 이상의 절대금리 밴드구간을 공모희망금리로 산정한 사례가 있습니다. 발행내역은 아래와 같습니다.

| [최근 3개년 발행 "A등급(A- ~ A+)" 보험사 신종자본증권 공모사채 발행내역] |

| 발행일 | 종목명 | 증권의 등급 | 발행금리 | 공모희망금리 |

|---|---|---|---|---|

| 2022-03-31 | 흥국생명보험신종자본증권 2 | A+ | 4.800 | 4.50%~4.80% |

| 2022-05-31 | 흥국화재신종자본증권3 | A- | 6.500 | 6.00%~6.50% |

| 2022-09-29 | 한화손해보험신종자본증권 14 | A+ | 6.500 | 5.80%~6.50% |

| 주) 직접공모 제외 자료 : 체크 단말기, 전자공시시스템 발행공시자료 |

② 최종 공모희망 금리 결정

2022년 6월 미국 FOMC를 시작으로 미국의 기준금리는 지속적으로 상승하여, 2023년 7월 26일 22년만에 최고치의 금리 수준인 5.50% 기록하였습니다. 그리고 이후 2023년 9월, 11월, 12월에 이어, 2024년 1월, 3월, 4월, 5월, 6월 및 8월에 진행한 FOMC에서는 기준금리를 연속 동결하였습니다. 하지만 2024년 9월 FOMC에서는 30개월만의 통화정책 전환을 결정하며, 빅컷(기준금리 0.5% 포인트 인하)을 단행하였습니다. 이는 인플레이션이 지난 2년간 완화되었음에도 불구하고 2%를 지속적으로 상회하고 있는 반면, 노동 시장은 확연하게 냉각됨에 따라 고용 및 물가 안정 목표 달성을 위한 결정이라고 발표하였습니다. 이후 FOMC는 통화정책 기조를 전환하여, 2024년 11월, 12월 FOMC에서 고용시장을 견고하게 유지하기 위한 선제적인 대응으로 기준금리를 각각 25bp, 25bp 추가 인하하였습니다. 다만, 2025년 1월 FOMC에서는 기준금리를 동결하며, 금리 인하 속도를 조절하는 모습을 보였습니다. 이에 증권신고서 제출 직전 영업일 기준 현재 미국 기준금리는 4.25% ~ 4.50%를 기록하고 있습니다.

국내 금리의 경우 2021년 6월부터 지속된 이주열 총재의 기준금리 인상 발언 이후 2021년 8월 금통위에서 기준금리 0.25%p 인상된 것을 시작으로, 기준금리 인상 기조가 지속되어 2023년 1월 기준금리가 3.50%를 기록했습니다. 그리고 2023년 2월 금통위 이후 한은은 국내 경제 성장세가 개선 흐름을 지속하는 가운데 소비자 물가 전망과 관련한 불확실성이 높기 때문에 물가가 목표수준으로 수렴하는 것에 대한 확인이 들 때 까지 통화긴축 기조를 충분히 유지하는 방향을 세워 기준금리를 3.50%에서 동결하며, 역대 최장 기간인 13회 연속 동결을 기록한 바 있습니다. 그리고 2024년 10월 한국은행은 3년 2개월만에 기준금리를 0.25%p. 인하하며, 통화정책 기조를 전환을 시작하였습니다. 물가상승률이 안정세를 보이는 가운데 정부의 거시건전성 정책 강화로 가계부채 증가세가 둔화되기 시작했다고 언급하며 정책 긴축 정도를 소폭 축소하고 그 영향을 점검해 나가는 것이 적절하다고 밝혔습니다. 2024년 11월 금통위에서는 내수 부진과 수출 둔화로 경기 하방 위험이 커진 상황을 고려하여 추가적으로 0.25%p. 인하하였으며, 2025년 1월 금통위에서는 금리 동결을 결정하였습니다. 한편, 2025년 2월 금통위에서는 경기 하방압력을 완화하기 위해 기준금리 0.25%p. 인하하였으며, 증권신고서 제출일 직전 영업일 기준 한국의 기준금리는 2.75%를 기록하고 있습니다.

한편, 대내외적으로 나타나는 불확실성 요소로는 타 국가간 전쟁을 비롯한 지정학적 리스크 및 미국, 유럽 은행권 불안, 중국 경기 회복 지연 등이 있습니다. 이러한 불확실성에 의해 기관투자자의 투자 심리가 상당 부분 위축될 가능성이 존재합니다. 경기 불확실성에 따른 기관투자자의 선별적인 투자가 진행될 것으로 예상되며, 개별회사의 신용도 및 재무안정성을 바탕으로 최근 재무 실적이 저조한 회사나 신용등급 강등 가능성이 있는 회사에 대한 투자 심리는 위축될 것으로 전망됩니다.

이러한 시장상황을 종합적으로 고려하여 발행회사와 대표주관회사는 공모희망금리 결정 시 현재 시장상황을 합리적으로 검토하여 본 사채 발행 공모희망금리를 아래와 같이 결정하였습니다.

■ 최종 공모희망금리 결정

금번 발행 예정인 제5회 신종자본증권의 수요예측시 공모희망금리 밴드는 공동대표주관회사와 발행회사가 협의하여 아래와 같이 최종결정하였습니다.

| [최종 공모희망금리밴드] |

| 구 분 | 내 용 |

|---|---|

| 제5회 | 수요예측시 공모희망금리 밴드는 연 5.80%~6.10%로 합니다. |

당사와 대표주관회사인 한국투자증권(주) 합리적으로 판단하여 공모희망금리밴드를 제시하였으나 금리를 확정 또는 보장하는 것이 아니므로, 투자 결정을 위한 판단 및 수요예측 및 청약 시 참고사항으로 활용해야 하며, 상기 공모희망금리는 수요예측에 따른 유효수요와 차이가 있습니다. 수요예측 후 유효수요 및 금리는 「무보증사채 수요예측 모범규준」및 대표주관회사의 수요예측지침에 의거하여 대표주관회사가 결정하며, 필요 시 발행회사와 협의합니다.

다. 수요예측 결과

(1) 수요예측 참여 내역

| [회 차 : 제5회] |

| (단위: 건, 억원) |

| 구분 | 국내 기관투자자 | 외국 기관투자자 | 합계 | ||||

|---|---|---|---|---|---|---|---|

| 운용사 (집합,일임) |

투자매매 중개업자 |

연기금,운용사(고유), 은행,보험 |

기타 | 거래실적 유* | 거래실적 무 | ||

| 건수 | 2 | 9 | 2 | - | - | - | 13 |

| 수량 | 90 | 620 | 300 | - | - | - | 1,010 |

| 경쟁률 | 0.05:1 | 0.31:1 | 0.15:1 | - | - | - | 0.51:1 |

| 주1) 단순경쟁률은 최초 발행예정금액 대비 산출한 수치임. |

| 주2) 운용사(집합, 일임)은 투자일임재산 계정 및 집합투자재산 계정의 참여내역을 의미함 |

| *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

(2) 수요예측 신청가격 분포

| [회 차 : 제5회] |

| (단위: 건, 억원) |

| 구분 | 국내 기관투자자 | 외국 기관투자자 | 합계 | 누적합계 | 유효수요 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 운용사 (집합,일임) | 투자매매 중개업자 |

연기금, 운용사(고유), 은행, 보험 |

기타 | 거래실적 유* | 거래실적 무 | |||||||||||||

| 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 비율 | 누적수량 | 누적비율 | ||

| 5.80% | - | - | 1 | 80 | - | - | - | - | - | - | - | - | 1 | 80 | 7.92% | 80 | 7.92% | 포함 |

| 5.81% | - | - | 1 | 150 | - | - | - | - | - | - | - | - | 1 | 150 | 14.85% | 230 | 22.77% | 포함 |

| 5.90% | 2 | 90 | 1 | 100 | 1 | 100 | - | - | - | - | - | - | 4 | 290 | 28.71% | 520 | 51.49% | 포함 |

| 6.00% | - | - | 2 | 120 | - | - | - | - | - | - | - | - | 2 | 120 | 11.88% | 640 | 63.37% | 포함 |

| 6.05% | - | - | 2 | 110 | 1 | 200 | - | - | - | - | - | - | 3 | 310 | 30.69% | 950 | 94.06% | 포함 |

| 6.10% | - | - | 2 | 60 | - | - | - | - | - | - | - | - | 2 | 60 | 5.94% | 1,010 | 100.00% | 포함 |

| 합계 | 2 | 90 | 9 | 620 | 2 | 300 | - | - | - | - | - | - | 13 | 1,010 | 100.0% | 1,010 | 100.0% | - |

| 주) 운용사(집합)은 투자일임재산 계정 및 집합투자재산 계정의 참여내역을 의미함 |

| *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

(3) 수요예측 상세 분포 현황

| (단위: 억원) |

| 수요예측 참여자 | 5.80% | 5.81% | 5.90% | 6.00% | 6.05% | 6.10% | 합계 |

|---|---|---|---|---|---|---|---|

| 기관투자자1 | 80 | - | - | - | - | - | 80 |

| 기관투자자2 | - | 150 | - | - | - | - | 150 |

| 기관투자자3 | - | - | 100 | - | - | - | 100 |

| 기관투자자4 | - | - | 100 | - | - | - | 100 |

| 기관투자자5 | - | - | 80 | - | - | - | 80 |

| 기관투자자6 | - | - | 10 | - | - | - | 10 |

| 기관투자자7 | - | - | - | 100 | - | - | 100 |

| 기관투자자8 | - | - | - | 20 | - | - | 20 |

| 기관투자자9 | - | - | - | - | 200 | - | 200 |

| 기관투자자10 | - | - | - | - | 90 | - | 90 |

| 기관투자자11 | - | - | - | - | 20 | 20 | |

| 기관투자자12 | - | - | - | - | - | 50 | 50 |

| 기관투자자13 | - | - | - | - | - | 10 | 10 |

| 합계 | 80 | 150 | 290 | 120 | 310 | 60 | 1,010 |

| 누적합계 | 80 | 230 | 520 | 640 | 950 | 1,010 | - |

라. 유효수요의 범위, 산정근거 및 최종 발행 금리에의 반영 내용

| 구 분 | 내 용 |

|---|---|

| 유효수요의 정의 | "유효수요"란, 공모금리 결정 시, 과도하게 높거나 낮은 금리로 참여한 물량을 제외한 물량 |

| 유효수요의 범위 | 공모희망금리 상단 이자율 이내로 수요예측에 참여한 모든 물량 |

| 유효수요 판단기준 및 판단 근거 | ① 금번 발행과 관련하여 발행회사인 흥국화재해상보험(주)와 대표주관회사는 공모희망금리 산정시 민간채권평가회사의 평가금리, 동종업종의 신종자본증권 발행동향 등 최근 채권시장 동향 등을 고려하여 공모희망금리를 결정했습니다. 보다 자세한 내용은 본 사채 증권신고서의 [제1부 모집 또는 매출에 관한 사항 - Ⅰ. 모집 또는 매출에 관한 일반사항 - 3. 공모가격 결정방법 내 기재된 공모희망금리 산정 근거]를 참고하여 주시기 바랍니다. ② 본 사채의 수요예측 결과 기관투자자의 수요예측 신청현황은 아래와 같습니다. [수요예측 신청현황] 제5회 신종자본증권 - 총 참여신청금액: 1,010억원 - 총 참여신청범위: 5.80% ~ 6.10% - 총 참여신청건수: 13건 - 유효수요 내 참여신청건수: 13건 - 유효수요 내 참여신청금액: 1.010억 본 수요예측 결과에 대한 세부 참여현황은 상기 기재한 "(2) 수요예측 신청가격 분포" 및 "(3) 수요예측 상세 분포 현황"의 표를 참고하시기 바랍니다. 본 채권의 유효수요는 금융투자협회「무보증사채 수요예측 모범규준」및 대표주관회사의 내부 지침에 근거하여 발행회사 및 대표주관회사가 협의하여 각각의 수요예측 참여자가 제시한 금리에는 대표주관회사와 발행회사가 고려한 위험(발행회사의 산업 및 재무 상황, 금리 및 스프레드 전망)이 반영되어 있을 것으로 판단하였고, 공모희망금리밴드 상단 이내로 참여한 건을 유효수요로 정의하였습니다. |

| 최종 발행금리 결정에 대한 수요예측 결과의 반영 내용 |

본 사채의 최종 발행금리는 앞서 산정한 유효수요의 범위 내에서 낮은 금리부터 "누적도수"로 계산하는 방법을 사용하였으며, 발행금액과 발행금리는 발행회사와 대표주관회사가 최종 협의하여 결정되었습니다. 2025년 03월 12일 실시된 수요예측 결과 본 사채의 공모 희망금리 범위 내의 수요예측 참여물량이 발행예정금액을 초과하지 않았으나, 기관투자자의 청약 당일 추가 청약 가능성 등을 감안하여 발행회사와 대표주관회사는 제5회 신종자본증권 발행금액 총액을 2,000억원으로 결정하였습니다. (2) 본 사채의 이자율은 본 사채의 발행일로부터 5년째 되는 날(이하 "기준금리조정일", 해당일 불포함)에 1회에 한하여 조정된다. 이 때, 이자율은 (ⅰ) 기준금리와 (ⅱ) 최초 가산금리를 합산하여 계산한다. (ⅰ) 기준금리 : 기준금리조정일 전 1영업일에 민간채권평가회사 4사(한국자산평가㈜, 키스자산평가㈜, 나이스피앤아이㈜, ㈜에프앤자산평가)에서 최종으로 제공하는 5년 만기 국고채권 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사). 단, 해당일자에 민간채권평가회사가 4사가 되지 않는 경우 잔여 회사를 기준으로 한다. (ⅱ) 최초 가산금리 : 수요예측을 통해 결정된 본 사채의 이자율(6.10%)과 수요예측일 기준 민간채권평가회사 4사(한국자산평가㈜, 키스자산평가㈜, 나이스피앤아이㈜, ㈜에프앤자산평가)에서 최종으로 제공하는 5년 만기 국고채권 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)의 차이(3.485%)를 말한다. 단, 해당일자에 민간채권평가회사가 4사가 되지 않는 경우 잔여 회사를 기준으로 한다.

|

4. 모집 또는 매출절차 등에 관한 사항

(1) 수요예측

1. "대표주관회사"는 "인수규정" 제2조 제7호 및 제12조에 따라 "수요예측"을 실시하여 "발행회사"와 협의하여 발행금액 및 발행금리를 결정한다.

2. 수요예측은 "무보증사채 수요예측 모범규준(2020.07.01. 개정)"에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 "K-Bond" 프로그램을 사용한다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "대표주관회사"가 협의하여 수요예측 방법을 결정한다.

3. 수요예측기간은 2025년 03월 12일 09시부터 16시까지로 한다.

4. "본 사채"의 수요예측 시 공모희망금리는 연 5.80% ~ 6.10%로 한다.

5. "수요예측"에 따른 배정은 "무보증사채 수요예측 모범규준(2020.07.01. 개정)"에 따라 "대표주관회사"가 결정한다.

6. "수요예측"에 따른 배정 후, "대표주관회사"는 배정결과를 FAX 또는 전자우편의 형태로 배정받을 투자자에게 송부한다.

7. "대표주관회사"는 "수요예측" 결과를 "발행회사"에 한해서만 공유할 수 있다. 단, 법원, 금융위원회 등 정부기관(준정부기관 및 정부기관에 준하거나 그 업무를 위탁받아 수행하는 감독기관 및 단체 등 포함)으로부터 자료 등의 요구를 받는 경우, 법률이 허용하는 범위 내에서 즉시 "발행회사"에 통지하고 최소한의 자료만을 제공한다.

8. "대표주관회사"는 수요예측 참여자의 불성실 수요예측 참여자 지정 여부를 확인하여야 한다.

9. 불성실 수요예측 참여자의 관리: "대표주관회사"는 불성실 수요예측 참여행위 예방을 위한 사전 고지를 통해 실수요 기재를 유도하며, 불성실 수요예측 참여행위가 발생한 경우 관련사항을 지체없이 "한국금융투자협회"에 제출한다.

10. "대표주관회사"는 수요예측 참여자의 신청수량 및 가격 기재시 착오방지 등을 위한 대책을 마련하여야 한다.

11. "대표주관회사"는 수요예측 참여자가 원하는 경우 금리대별로 희망물량을 신청할 수 있도록 하여야 한다.

12. "대표주관회사"는 집합투자업자의 경우 수요예측 참여시 펀드재산과 고유재산을 구분하여 접수하여야 한다.

13. "대표주관회사"는 수요예측기간 중 경쟁률을 공개하여서는 아니 된다.

14. "대표주관회사"는 공모금액 미달 등 불가피한 경우를 제외하고, 수요예측 종료 후 별도의 수요파악을 하여서는 아니되며, 금융감독원의 명령에 따라 "본 사채"의 발행일정이 변경될 경우 별도의 수요예측을 재실시 하지 않고 최초의 수요예측 결과를 따른다.

15. "대표주관회사"는 수요예측 관련 사항을 기록하고 이와 관련된 자료를 발행일로부터 3년 이상 보관하여야 한다.

(2) 공모금리 결정, 배정

1. "대표주관회사"는 수요예측 참여자의 성향 및 가격평가능력 등을 감안하여 수요예측 참여자의 금리결정 가중치를 달리할 수 있다.

2. "대표주관회사"는 공모금리 결정시 과도하게 높거나 낮은 금리로 참여한 물량에 대하여는 이를 배제하거나 낮은 가중치를 부여하여야 한다.

3. "대표주관회사"는 대표주관계약 체결시 기재된 수요예측 및 공모금리 결정 방법에 따라 공모금리가 결정되면 그 결과를 최대한 반영하여 발행하여야 한다.

4. 공모금리는 수요예측 결과를 감안하여 결정하게 되므로 수요예측 이전에 발행금리를 확약하는 일체의 행위를 하여서는 아니 된다.

5. "인수단"은 수요예측 참여물량이 증권신고서에 기재된 발행예정 금액을 초과하는 경우 자기계산으로 인수 할 수 없다. 단, 과도하게 높거나 낮은 금리로 수요예측에 참여한 물량은 초과물량에 산입하지 아니할 수 있다.

6. 수요예측 참여물량이 증권신고서에 기재된 발행예정 금액에 미달하여 "인수단"이 잔여물량을 자기계산으로 인수하는 경우 유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량) 중 가장 높은 금리 미만으로 인수할 수 없다.

7. "대표주관회사"는 수요예측시 과도하게 낮은 금리에 참여한 자를 합리적 사유 없이 우대 배정하여서는 아니된다.

8. "대표주관회사"는 금리를 제시하지 않은 수요예측 참여자에 대하여 낮은 가중치를 부여하여 배정하여야 한다.

9. "대표주관회사"는 수요예측 참여자의 성향 및 투자행태 등을 감안하여 공모채권 배정에 있어 가중치를 달리할 수 있다.

10. "대표주관회사"는 수요예측 참여여부, 참여시기, 참여금액, 참여자의 성향 및 투자행태 등을 감안하여 공모채권 배정에 있어 가중치를 달리할 수 있으며, 수요예측에 참여한 자에 대하여는 수요예측에 참여하지 않은 청약자에 비해 우대하여 배정하여야 한다.

(3) 청약

1. 청약공고기간 : 증권신고서 수리일 이후부터 청약개시일까지

2. 청약기간 : 2025년 03월 21일 09시부터 12시까지

3. 청약방법

① 소정의 청약서에 필요한 사항을 기입하고 기명날인하여 청약취급처에서 청약한다

② 청약제한 : 청약자는 1인 1건에 한하여 청약을 할 수 있으며, "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을 하여야 한다. 이중청약이 있는 경우 그 전부를 청약하지 아니한 것으로 한다.

③ "본 사채"에 투자하고자 하는 투자자(자본시장과금융투자업에관한법률 제9조 제5항에 규정된 전문투자자 및 자본시장과금융투자업에관한법률시행령 제132조에 따라 "투자설명서"의 교부가 면제되는 자 제외)는 "투자설명서"를 교부받아야 한다.

가. 교부장소 : "인수단"의 본점

나. 교부방법 : "본 사채"의 "투자설명서"는 상기의 교부장소에서 인쇄된 문서의 방법 또는 전자문서의 방법으로 교부한다.

다. 교부일시 : 2025년 03월 21일

라. 기타사항

1) "본 사채" 청약에 참여하고자 하는 투자자는 청약전 "투자설명서"를 교부받은 후 교부확인서에 서명하여야 하며, "투자설명서"를 교부받지 않고 청약에 참여하고자 할 경우, "투자설명서" 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신 등으로 표시하여야 한다.

2) "투자설명서" 교부를 받지 않거나, 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신 등으로 표시하지 않을 경우 "본 사채"의 청약에 참여할 수 없다.

④ 청약단위: 최저청약금액은 10억원으로 하며, 10억원 이상은 10억원 단위로 한다.

⑤ 청약증거금: 청약증거금은 청약사채 발행가액의 100%에 해당하는 금액으로 한다. "본 사채"의 청약증거금은 2025년 03월 21일에 "본 사채"의 납입금으로 대체 충당하고, 청약증거금에 대하여는 무이자로 한다.

⑥ 청약취급처 : "인수단"의 본점

⑦ 동 조 제3항 제1호에 따라 청약서를 송부한 청약자는 당일 16시까지 청약증거금을 납부한다.

|

※ 관련법규 법 제124조제1항 각 호 외의 부분 전단에서 “대통령령으로 정하는 자”란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009. 7. 1., 2013. 6. 21., 2021. 1. 5.> 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

(4) 배정

① 수요예측에 참여한 투자자(이하 "수요예측 참여자"라 한다. 이하 같다)가 수요예측 결과에 따라 배정된 금액("수요예측 우선배정분")을 청약하는 경우에는 "수요예측 우선배정분"을 한도로 하여, 그 청약금액의 100%를 배정한다. 단, 각 "수요예측 참여자"의 청약금액이 "수요예측 우선배정분"보다 클 경우에는 그 초과분("수요예측 추가배정분" 이라 하며, "수요예측 우선배정분"과 "수요예측 추가배정분"을 통칭하여 "수요예측 배정분"이라 한다)에 대해서 "수요예측 참여자"에게 우선적으로 배정하기로 하되, 그 세부적인 사항은 각 "수요예측 참여자"의 성향, 수요예측 참여금액 및 투자형태 등을 감안하여 "대표주관회사"가 합리적으로 판단하여 배정한다.

② "수요예측 참여자"의 "수요예측 배정분"이 발행금액 총액에 미달하는 경우에 한하여 발행금액 총액에서 "수요예측 참여자"의 "수요예측 배정분"을 공제한 잔액을 제5조 제2항의 청약기간까지 청약 접수한 기관투자자, 전문투자자 및 일반투자자에게 배정할 수 있다.

③ 본조 제4항 제2호에 따라 기관투자자, 전문투자자 및 일반투자자에게 배정하는 경우에는 아래 각 목의 방법으로 배정한다.

가. 기관투자자 및 전문투자자 : 청약금액에 비례하여 안분배정을 원칙으로 하되 청약자의 특성 등을 고려하여 "대표주관회사"가 내부 규정 및 기타 합리적인 판단에 따라 배정받는자, 배정비율 및 배정단위 등을 결정할 수 있으며 필요시 "인수단"과 협의하여 결정할 수 있다.

나. 일반투자자 : 가목의 배정 후 잔액이 발생한 경우에 한하여, 그 잔액에 대하여 청약금액에 비례하여 일십억단위로 안분배정한다.

④ 본조 제4항 제1호 내지 제3호의 배정에도 불구하고 미달 금액이 발생하는 경우, 그 미달된 금액은 인수단이 협의하여 인수한다.

⑤ "인수단"은 본조 제4항 제4호에 따른 각 "인수단"별 인수금액을 "본 사채"의 납입일 당일에 "본사채"의 납입처에 납입한다.

⑥ "본 사채"의 "인수단"은 "대표주관회사"에게 납입일 당일 "본 사채"를 수요예측결과 배정된 내역에 따라 배정할 것을 위임한다. "대표주관회사"는 선량한 관리자의 주의의무로 이를 수행한다.

(5) 사채금 납입일 : 2025년 03월 21일

(6) "본 사채" 의 발행일 : 2025년 03월 21일

(7) "본 사채"의 납입을 맡을 기관 : 신한은행 FI영업1부

(8) 전자등록기관 : "본 사채"의 전자등록기관은 "한국예탁결제원"으로 한다.

(9) 전자등록 신청 :

1) "발행회사"는 각 "인수단"이 총액인수한 채권에 대하여 사채금 납입기일에 "주식·사채 등의 전자등록에 관한 법률" 제24조에 의한 전자등록을 신청할 수 있다.

2) 각 "인수단"은 "발행회사"로 하여금 전자등록을 신청할 수 있도록 전자등록 내역을 "발행회사"에 통보하여야 한다. 단 전자등록신청에 관련한 사항은 본 인수계약서 제17조 제2항에 따라 "대표주관회사"에게 위임한다.

5. 인수 등에 관한 사항

가. 사채의 인수

| [ 회차 : 5 ] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| 한국투자증권(주) | 00160144 | 서울시 영등포구 의사당대로 88 | 99,000,000,000 | 245,000,000(정액) | 총액인수 |

| 흥국증권(주) | 00380836 | 서울시 영등포구 국제금융로2길 32 | 60,000,000,000 | 150,000,000(정액) | 총액인수 |

| 교보증권(주) | 00113359 | 서울시 영등포구 의사당대로 97 | 41,000,000,000 | 105,000,000(정액) | 총액인수 |

나. 사채의 관리계약

| [ 회차 : 5 ] | (단위 : 원) |

| 사채관리회사 | 주 소 | 관리금액 및 수수료율 | 관리조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 관리금액 | 수수료(정액) | ||

| 한국증권금융(주) | 00159643 | 서울특별시 영등포구 국제금융로8길 10 | 200,000,000,000 | 11,000,000 | - |

다. 특약사항

|

※ 신종자본증권 특약 및 특약 관련 조항 (본 건 인수계약서 상 기재 내용) 가. 발행회사의 보통주식 및 우선주식(우선주식의 종류를 불문한다)보다 선순위이며, 발행회사에 대한 모든 일반 무보증(동순위채권 제외) 비후순위채권보다 후순위이고, 본 사채보다 우선하는 후순위 특약이 부과된 발행회사에 대한 기한부후순위채권보다 후순위이다 나. 발행회사에 대하여 청산절차, 회생, 이와 유사한 도산절차가 개시되는 경우 및 제19항에서 규정한 기한의 이익이 상실되는 경우 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 위 발행회사의 기준 우선주식 및 발행회사의 보통주식에서 규정한 주주의 권리를 제외한 다른 모든 채권을 우선변제하고 잔여 재산이 있는 경우에 한하여 본 사채를 상환한다. 다. 이 계약의 모든 조항은 본 사채에 대하여 선순위인 채권의 채권자에게 불리하게 변경될 수 없다. 본 사채의 사채권자("사채권자")가 본항의 사채순위에 따라 변제를 받을 수 없는 경우, 사채권자는 본 사채를 자동채권으로 하여 발행회사의 사채권자에 대한 채권과 상계할 수 없고 발행회사는 사채권자에 대한 채권을 자동채권으로 하여 본 사채를 상계할 수 없다. 사채권자가 본항의 사채순위에 따라 변제를 받을 수 없음에도 불구하고 본 사채의 원리금의 전부 또는 일부를 받은 경우 그 수령한 금액을 즉시 발행회사에 반환하여야 한다. 라. 본 사채에는 후순위 사채의 본질을 해할 우려가 있는 담보의 제공, 채무보증 등에 관한 약정은 존재하지 아니하며, 조기상환이 불가함을 원칙으로 한다. 단, 금융감독원장의 사전승인이 있는 것을 전제로 제17항에 정한 바에 따라 만기일 전 상환할 수 있다. 마. "발행회사"는 본 사채의 매입자에 대하여 대출, 지급보증 등 직 · 간접적 지원을 통해 배당 또는 이자 미지급에 대한 보상을 하는 등 "본 사채"의 매입자보다 선순위인 채권자와 사실상 동일하거나 우선적인 지위를 부여하여서는 아니 된다. 바. 발행회사는 본 사채 조건에 자기주식의 보유와 같은 효과를 내는 자본항목의 그룹내 보유("보험업법" 및 하위 규정에 정의된 의미를 가지며, 간접투자기구를 통한 투자를 포함함), 보증, 상계권 등의 조건이 포함되어 있지 아니하는 점을 확인하고, "본 사채"에 위와 같은 조건을 포함하여서는 아니 된다.

가. 선택적 정지 : “발행회사”는 그 재량에 따라 횟수의 제한 없이, 예정된 이자지급일로부터 10 영업일 전까지 사채관리회사, 한국예탁결제원 및 지급대리인에게 통지하여 이자지급일에 예정된 이자 지급을 차회 이자지급일까지 정지할 수 있다. 다만, 해당 이자지급일 전 12개월의 기간 동안 다음 중 어느 하나의 사유라도 있었던 경우에는 그러하지 아니하다. 1) 후순위채무 및 동순위채무에 관하여 배당금(이자 포함. 이하 같음), 배분금 또는 기타 금액을 지급하겠다고 결의한 경우(동순위채무의 경우 본 사채에 대하여 동일한 비율로 지급하겠다고 결의한 때는 제외). 단, 근로자복지제도나 유사한 조치로서 임직원에게 지급을 결의한 경우는 제외 2) 유상으로 어떠한 후순위채무 및 동순위채무를 상환, 감액, 소각, 재매입 또는 취득한 경우(동순위채무의 경우 본 사채와 동일한 비율로 상환 등을 한 경우는 제외). 단, 임직원을 위한 근로자복지제도나 유사한 조치와 관련된 경우 및 상법상 규정된 반대주주의 주식매수청구권 행사에 따라 발행회사가 주식을 매입한 경우는 제외 이 경우 “후순위채무”란 “발행회사”의 보통주식 및 우선주식 또는 그와 동순위인 증권으로서 그에 관한 모든 배당금 및 배분금의 지급 여부에 대하여 “발행회사”가 전적인 재량을 가지는 것을 의미한다. 단, 본항 라.목과 관련하여, “후순위채무”는 모든 종류의 지분증권을 의미한다. 또한, “동순위채무”란 (i) 발행회사가 발행하거나 보증한 증서나 증권의 조건이나 법률의 작용에 의해 본 사채와 동순위이거나 동순위인 것으로 표시되고, (ii) 해당 증서나 증권의 조건에서 그에 관한 모든 배당금 및 배분금의 지급여부에 대하여 발행회사 (발행회사가 보증하는 증서나 증권의 경우, 그 발행인)가 전적인 재량을 가지는 것으로 규정된 증서나 증권을 의미한다. 나. 필요적 정지: 위 가.목의 규정에도 불구하고, 발행회사가 「금융산업의 구조개선에 관한 법률」 제2조 제2호에서 정하는 부실금융기관으로 지정된 경우 또는 「보험업감독규정」제7-17조 내지 제 7-19조, 제 7-43조에서 정하는 조치를 받은 경우, 이를 즉시 사채관리회사, 한국예탁결제원 및 지급대리인에게 통지하여야 하며, 발행회사는 그 해당사유가 발생한 때로부터 동 사유가 해소될 때까지 이자 지급을 정지한다. 다. 지급의무의 부존재: 위 가.목 또는 나.목에 따라 유효하게 이자의 지급을 정지하는 경우, 발행회사는 어느 이자지급일에 해당 이자를 지급할 의무가 없으며, 발행회사가 이자를 지급하지 아니한다고 하더라도 이는 본 사채에 관하여 발행회사의 채무불이행을 구성하지 않는다. 위 가.목 또는 나.목에 따라 이자지급이 정지되는 기간(“이자지급정지기간”)이 종료한 후 처음으로 도래하는 이자지급기일에는 이자지급정지기간이 개시될 때까지 발생한 이자 중 미지급된 이자와 이자지급정지기간이 종료된 이후 첫 이자지급기일까지 발생한 이자가 함께 지급된다. 라. 정지에 따른 제약: 이자지급정지기간이 도래하는 경우 “발행회사”는 해당 이자지급정지기간이 종료할 때까지, 1) 후순위채무 및 동순위채무에 관하여 배당금, 배분금 또는 기타 금액을 지급하겠다고 결의하거나 지급하여서는 아니된다(동순위채무의 경우 본 사채에 대하여 동일한 비율로 지급하겠다고 결의하거나 지급하는 때는 제외). 단, 근로자복지제도나 유사한 조치로서 임직원에게 지급을 결의하거나 지급하는 경우에는 그러하지 아니하다; 또한 2) 유상으로 어떠한 후순위채무 및 동순위채무를 상환, 감액, 소각, 재매입 또는 취득하여서는 아니된다(동순위채무의 경우 본 사채와 동일한 비율로 상환 등을 하는 경우는 제외). 단, 임직원을 위한 근로자복지제도나 유사한 조치와 관련된 경우 및 상법상 규정된 반대주주의 주식매수청구권 행사에 따라 발행회사가 주식을 매입한 경우는 그러하지 아니하다. |

|

[사채의 조기상환(Call Option)]

가. 본 사채의 사채권자는 어떠한 경우에도 본 사채의 조기상환을 요구할 수 없다. 나. “발행회사”는 선택에 따라 (i) 본 사채의 발행일로부터 5년이 경과한 날("최초중도상환일"; 당일을 포함하고 그 날이 영업일이 아닌 경우 직후 도래하는 영업일을 말한다) 이후 및 (ii) 보험업감독규정 제7-10조 제5항의 요건을 충족한 경우에 한하여 본항 다.목, 라.목, 마.목 중 어느 하나의 사유에 따라 최초중도상환일 또는 그 이후의 각 "이자지급일”(각각, "조기상환일")에 본 사채를 조기상환할 수 있다. 이 경우 발행회사는 해당 조기상환일에 본 사채 원금의 100% (이하 본 항에서 "조기상환금액")를 사채권자에게 지급하여야 하며, 이 때 발행회사는 해당 조기상환일까지 발생한 이자(단, 이자지급정지가 되어 지급의무가 소멸된 이자는 발생한 이자로 보지 않는다)와 기타 본 사채에 관하여 발행회사가 지급해야 할 연체이자 등을 전액 지급한 후 원금을 상환하여야 한다. 다. 발행회사의 선택에 따른 상환: 발행회사는 위 나.목 (i) 및 (ii)의 조기상환요건이 만족된 경우에 한하여, "최초중도상환일" 및 그 이후의 각 "이자지급일”에 본항 나.목에 따라 본 사채의 전부에 대하여(일부에 대하여만 할 수는 없음) 상환일로부터 30일 이전까지 사채권자, 한국예탁결제원 및 지급대리인에게 사전 통지(당해 통지는 취소 불가능함)함으로써, 발행회사의 선택에 따른 상환 사유가 발생한 이후 도래하는 각 이자지급일에 해당일까지 발생하였으나 지급되지 아니한 이자(미지급이자 및 연체 이자 포함)와 원금에 상당하는 금액으로 상환할 수 있다. 라. 자본불인정에 의한 상환: 발행회사는 위 나.목 (i) 및 (ii)의 조기상환요건이 만족된 경우에 한하여, 보험업법 또는 그 하위법령이나 한국채택국제회계기준의 개정 또는 해석의 변경 등으로 인하여 본 사채의 전부 또는 일부가 발행회사의 자본으로 분류되지 않게 되는 경우에는 즉시 위 나.목에 따라 상환할 수 있다. 마. 조세원인에 의한 상환: 발행회사는 위 나.목 (i) 및 (ii)의 조기상환요건이 만족된 경우에 한하여, 대한민국 법률의 개정, 수정 또는 해당 법률의 해석에 관한 공식입장의 변경 (판례의 변경을 포함) 결과(단, 해당 변경 또는 수정이 발행일 이후 효력이 발생할 것) 발행회사가 본 사채와 관련하여 지급하는 이자를 세법상 비용으로 인정받지 못하게 되는 경우에는 즉시 위 나.목에 따라 상환할 수 있다. 바. 위 나.목 내지 마.목에 따라 발행회사가 본 사채를 조기상환 하고자 하는 경우, 발행회사는 해당 조기상환일로부터 30일 전까지 해당 사채의 조기 상환에 관한 사항을 한국예탁결제원, 사채관리회사 및 지급대리인에게 통보하여야 한다. 사. 위 나목 내지 마목에 따라 본 사채가 조기상환되는 경우 이에 따른 조기상환수수료는 없는 것으로 한다. |

II. 증권의 주요 권리내용

1. 주요 권리내용

가. 일반적인 사항

| [ 회차 : 5 ] | (단위 : 원) |

| 사채의 명칭 | 사채의 종류 | 발행가액 | 이자율 | 만기일 | 비고 |

|---|---|---|---|---|---|

| 흥국화재해상보험(주) 제5회 신종자본증권 |

신종자본증권 | 200,000,000,000 | 6.10% | 2055.03.21 | 주2) |

| 합계 | 200,000,000,000 | - | - | - | |

|

주1) 본 사채의 이자율은 본 사채의 발행일로부터 5년째 되는 날(이하 "기준금리조정일", 해당일 불포함)에 1회에 한하여 조정된다. 이 때, 이자율은 (ⅰ) 기준금리와 (ⅱ) 최초 가산금리를 합산하여 계산한다. (ⅰ) 기준금리 : 기준금리조정일 전 1영업일에 민간채권평가회사 4사(한국자산평가㈜, 키스자산평가㈜, 나이스피앤아이㈜, ㈜에프앤자산평가)에서 최종으로 제공하는 5년 만기 국고채권 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사). 단, 해당일자에 민간채권평가회사가 4사가 되지 않는 경우 잔여 회사를 기준으로 한다. (ⅱ) 최초 가산금리 : 수요예측을 통해 결정된 본 사채의 이자율(6.10%)과 수요예측일 기준 민간채권평가회사 4사(한국자산평가㈜, 키스자산평가㈜, 나이스피앤아이㈜, ㈜에프앤자산평가)에서 최종으로 제공하는 5년 만기 국고채권 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)의 차이(3.485%)를 말한다. 단, 해당일자에 민간채권평가회사가 4사가 되지 않는 경우 잔여 회사를 기준으로 한다. |

| 주2)“발행회사”는 선택에 따라 (i) 본 사채의 발행일로부터 5년이 경과한 날("최초중도상환일"; 당일을 포함하고 그 날이 영업일이 아닌 경우 직후 도래하는 영업일을 말한다) 이후 및 (ii) 보험업감독규정 제7-10조 제5항의 요건을 충족한 경우에 한하여 본항 다.목, 라.목, 마.목 중 어느 하나의 사유에 따라 최초중도상환일 또는 그 이후의 각 "이자지급일”(각각, "조기상환일")에 본 사채를 조기상환할 수 있다. 이 경우 발행회사는 해당 조기상환일에 본 사채 원금의 100% (이하 본 항에서 "조기상환금액")를 사채권자에게 지급하여야 하며, 이 때 발행회사는 해당 조기상환일까지 발생한 이자(단, 이자지급정지가 되어 지급의무가 소멸된 이자는 발생한 이자로 보지 않는다)와 기타 본 사채에 관하여 발행회사가 지급해야 할 연체이자 등을 전액 지급한 후 원금을 상환하여야 한다. |

|

※ 본 인수계약서 상 사채의 이율에 관한 사항 가. 본 사채의 이자율 및 발행수익률은 연 6.10%{수요예측일 기준 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 5년 만기 국고채권 개별민평 수익률의 산술평균(소수점 넷째자리 이하 절사) 금리인 2.615%에 "최초 가산금리" 연 3.485%를 합산한 금리를 의미함}로 한다. 나. 본 사채의 이자율은 본 사채의 발행일로부터 5년째 되는 날(이하 "기준금리조정일", 해당일 불포함)에 1회에 한하여 조정된다. 이 때, 이자율은 (ⅰ) 기준금리와 (ⅱ) 최초 가산금리를 합산하여 계산한다. (ⅰ) 기준금리 : 기준금리조정일 전 1영업일에 민간채권평가회사 4사(한국자산평가㈜, 키스자산평가㈜, 나이스피앤아이㈜, ㈜에프앤자산평가)에서 최종으로 제공하는 5년 만기 국고채권 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사). 단, 해당일자에 민간채권평가회사가 4사가 되지 않는 경우 잔여 회사를 기준으로 한다. (ⅱ) 최초 가산금리 : 수요예측을 통해 결정된 본 사채의 이자율(6.10%)과 수요예측일 기준 민간채권평가회사 4사(한국자산평가㈜, 키스자산평가㈜, 나이스피앤아이㈜, ㈜에프앤자산평가)에서 최종으로 제공하는 5년 만기 국고채권 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)의 차이(3.485%)를 말한다. 단, 해당일자에 민간채권평가회사가 4사가 되지 않는 경우 잔여 회사를 기준으로 한다. 다. 본 항 ‘나’목의 최초 가산금리는 본 사채의 발행일로부터 10년째 되는 날의 직후 영업일(이하 "이자율조정일")에 1회에 한하여 조정된다. 이자율조정일에 재산정된 가산금리는 (x) "최초 가산금리"에 (y) ‘연 1.00%’ 를 가산한 금리[(x)+(y)]로 한다. 라. 이자율조정일에 재산정된 가산금리는 해당 이자율조정일(당일 포함)로부터 본 사채의 만기일(당일 포함)까지의 이자기간에 관하여 적용된다. 마. 본 항에 따라 이자율이 변경된 경우 발행회사는 한국예탁결제원 및 원리금지급사무대행자에게 조정된 이자율을 통보하기로 한다. |

나. 기한의 이익 상실에 관한 사항

| ※ "갑"은 발행회사인 흥국화재해상보험(주)를 지칭하며, "을"은 사채관리회사인 한국증권금융(주)를 지칭합니다. 사채관리계약서 제1-2조 제15호 (기한의 이익상실) 15. 기한의 이익 상실 : "갑"이 파산 또는 청산한 경우에 발행회사는 즉시 본 사채에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 사채관리회사에게 통지하여야 한다. |

다. 당사가 발행하는 제6회 신종자본증권은 Call-Option이 부여되어 있습니다.

| [사채의 조기상환(Call option)] |

|

※ 신종자본증권 조기상환 관련 조항 (본 건 인수계약서 상 기재 내용) 가. 본 사채의 사채권자는 어떠한 경우에도 본 사채의 조기상환을 요구할 수 없다. 나. "발행회사"는 선택에 따라 (i) 본 사채의 발행일로부터 5년이 경과한 날("최초중도상환일"; 당일을 포함하고 그 날이 영업일이 아닌 경우 직후 도래하는 영업일을 말한다) 이후 및 (ii) 보험업감독규정 제7-10조 제5항의 요건을 충족한 경우에 한하여 본항 다.목, 라.목, 마.목 중 어느 하나의 사유에 따라 최초중도상환일 또는 그 이후의 각 "이자지급일”(각각, "조기상환일")에 본 사채를 조기상환할 수 있다. 이 경우 발행회사는 해당 조기상환일에 본 사채 원금의 100% (이하 본 항에서 "조기상환금액")를 사채권자에게 지급하여야 하며, 이 때 발행회사는 해당 조기상환일까지 발생한 이자(단, 이자지급정지가 되어 지급의무가 소멸된 이자는 발생한 이자로 보지 않는다)와 기타 본 사채에 관하여 발행회사가 지급해야 할 연체이자 등을 전액 지급한 후 원금을 상환하여야 한다. 다. 발행회사의 선택에 따른 상환: 발행회사는 위 나.목 (i) 및 (ii)의 조기상환요건이 만족된 경우에 한하여, "최초중도상환일" 및 그 이후의 각 "이자지급일”에 본항 나.목에 따라 본 사채의 전부에 대하여(일부에 대하여만 할 수는 없음) 상환일로부터 30일 이전까지 사채권자, 한국예탁결제원 및 지급대리인에게 사전 통지(당해 통지는 취소 불가능함)함으로써, 발행회사의 선택에 따른 상환 사유가 발생한 이후 도래하는 각 이자지급일에 해당일까지 발생하였으나 지급되지 아니한 이자(미지급이자 및 연체 이자 포함)와 원금에 상당하는 금액으로 상환할 수 있다. 라. 자본불인정에 의한 상환: 발행회사는 위 나.목 (i) 및 (ii)의 조기상환요건이 만족된 경우에 한하여, 보험업법 또는 그 하위법령이나 한국채택국제회계기준의 개정 또는 해석의 변경 등으로 인하여 본 사채의 전부 또는 일부가 발행회사의 자본으로 분류되지 않게 되는 경우에는 즉시 위 나.목에 따라 상환할 수 있다. 마. 조세원인에 의한 상환: 발행회사는 위 나.목 (i) 및 (ii)의 조기상환요건이 만족된 경우에 한하여, 대한민국 법률의 개정, 수정 또는 해당 법률의 해석에 관한 공식입장의 변경 (판례의 변경을 포함) 결과(단, 해당 변경 또는 수정이 발행일 이후 효력이 발생할 것) 발행회사가 본 사채와 관련하여 지급하는 이자를 세법상 비용으로 인정받지 못하게 되는 경우에는 즉시 위 나.목에 따라 상환할 수 있다. 바. 위 나.목 내지 마.목에 따라 발행회사가 본 사채를 조기상환 하고자 하는 경우, 발행회사는 해당 조기상환일로부터 30일 전까지 해당 사채의 조기 상환에 관한 사항을 한국예탁결제원, 사채관리회사 및 지급대리인에게 통보하여야 한다. 사. 위 나목 내지 마목에 따라 본 사채가 조기상환되는 경우 이에 따른 조기상환수수료는 없는 것으로 한다. |

라. 본 사채는 주식으로 전환될 수 있는 전환청구권이 부여되어 있지 않으며, 본 사채는 주식·사채 등의 전자등록에 관한 법률에 의거 등록기관인 한국예탁결제원의 전자등록계좌부에 전자등록하고 사채권은 발행하지 아니합니다.

마. 본 사채는 신종자본증권으로서 신종자본증권 특약사항이 있으므로, 아래의 특약사항을 참고하셔서 투자에 유의하시기 바랍니다.

|

※ 신종자본증권 특약 및 특약 관련 조항 (본 건 인수계약서 상 기재 내용) 가. 발행회사의 보통주식 및 우선주식(우선주식의 종류를 불문한다)보다 선순위이며, 발행회사에 대한 모든 일반 무보증(동순위채권 제외) 비후순위채권보다 후순위이고, 본 사채보다 우선하는 후순위 특약이 부과된 발행회사에 대한 기한부후순위채권보다 후순위이다 나. 발행회사에 대하여 청산절차, 회생, 이와 유사한 도산절차가 개시되는 경우 및 제19항에서 규정한 기한의 이익이 상실되는 경우 본 사채와 동일하거나 열후한 후순위특약이 부가된 채권 및 위 발행회사의 기준 우선주식 및 발행회사의 보통주식에서 규정한 주주의 권리를 제외한 다른 모든 채권을 우선변제하고 잔여 재산이 있는 경우에 한하여 본 사채를 상환한다.

가. 선택적 정지 : “발행회사”는 그 재량에 따라 횟수의 제한 없이, 예정된 이자지급일로부터 10 영업일 전까지 사채관리회사, 한국예탁결제원 및 지급대리인에게 통지하여 이자지급일에 예정된 이자 지급을 차회 이자지급일까지 정지할 수 있다. 다만, 해당 이자지급일 전 12개월의 기간 동안 다음 중 어느 하나의 사유라도 있었던 경우에는 그러하지 아니하다. 1) 후순위채무 및 동순위채무에 관하여 배당금(이자 포함. 이하 같음), 배분금 또는 기타 금액을 지급하겠다고 결의한 경우(동순위채무의 경우 본 사채에 대하여 동일한 비율로 지급하겠다고 결의한 때는 제외). 단, 근로자복지제도나 유사한 조치로서 임직원에게 지급을 결의한 경우는 제외 2) 유상으로 어떠한 후순위채무 및 동순위채무를 상환, 감액, 소각, 재매입 또는 취득한 경우(동순위채무의 경우 본 사채와 동일한 비율로 상환 등을 한 경우는 제외). 단, 임직원을 위한 근로자복지제도나 유사한 조치와 관련된 경우 및 상법상 규정된 반대주주의 주식매수청구권 행사에 따라 발행회사가 주식을 매입한 경우는 제외 이 경우 “후순위채무”란 “발행회사”의 보통주식 및 우선주식 또는 그와 동순위인 증권으로서 그에 관한 모든 배당금 및 배분금의 지급 여부에 대하여 “발행회사”가 전적인 재량을 가지는 것을 의미한다. 단, 본항 라.목과 관련하여, “후순위채무”는 모든 종류의 지분증권을 의미한다. 또한, “동순위채무”란 (i) 발행회사가 발행하거나 보증한 증서나 증권의 조건이나 법률의 작용에 의해 본 사채와 동순위이거나 동순위인 것으로 표시되고, (ii) 해당 증서나 증권의 조건에서 그에 관한 모든 배당금 및 배분금의 지급여부에 대하여 발행회사 (발행회사가 보증하는 증서나 증권의 경우, 그 발행인)가 전적인 재량을 가지는 것으로 규정된 증서나 증권을 의미한다. 나. 필요적 정지: 위 가.목의 규정에도 불구하고, 발행회사가 「금융산업의 구조개선에 관한 법률」 제2조 제2호에서 정하는 부실금융기관으로 지정된 경우 또는 「보험업감독규정」제7-17조 내지 제 7-19조, 제 7-43조에서 정하는 조치를 받은 경우, 이를 즉시 사채관리회사, 한국예탁결제원 및 지급대리인에게 통지하여야 하며, 발행회사는 그 해당사유가 발생한 때로부터 동 사유가 해소될 때까지 이자 지급을 정지한다. 다. 지급의무의 부존재: 위 가.목 또는 나.목에 따라 유효하게 이자의 지급을 정지하는 경우, 발행회사는 어느 이자지급일에 해당 이자를 지급할 의무가 없으며, 발행회사가 이자를 지급하지 아니한다고 하더라도 이는 본 사채에 관하여 발행회사의 채무불이행을 구성하지 않는다. 위 가.목 또는 나.목에 따라 이자지급이 정지되는 기간(“이자지급정지기간”)이 종료한 후 처음으로 도래하는 이자지급기일에는 이자지급정지기간이 개시될 때까지 발생한 이자 중 미지급된 이자와 이자지급정지기간이 종료된 이후 첫 이자지급기일까지 발생한 이자가 함께 지급된다. 라. 정지에 따른 제약: 이자지급정지기간이 도래하는 경우 “발행회사”는 해당 이자지급정지기간이 종료할 때까지, 1) 후순위채무 및 동순위채무에 관하여 배당금, 배분금 또는 기타 금액을 지급하겠다고 결의하거나 지급하여서는 아니된다(동순위채무의 경우 본 사채에 대하여 동일한 비율로 지급하겠다고 결의하거나 지급하는 때는 제외). 단, 근로자복지제도나 유사한 조치로서 임직원에게 지급을 결의하거나 지급하는 경우에는 그러하지 아니하다; 또한 2) 유상으로 어떠한 후순위채무 및 동순위채무를 상환, 감액, 소각, 재매입 또는 취득하여서는 아니된다(동순위채무의 경우 본 사채와 동일한 비율로 상환 등을 하는 경우는 제외). 단, 임직원을 위한 근로자복지제도나 유사한 조치와 관련된 경우 및 상법상 규정된 반대주주의 주식매수청구권 행사에 따라 발행회사가 주식을 매입한 경우는 그러하지 아니하다. 발행회사가 파산 또는 청산한 경우에 발행회사는 즉시 본 사채에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 사채관리회사에게 통지하여야 한다. |

|

[사채의 조기상환(Call Option)]

가. 본 사채의 사채권자는 어떠한 경우에도 본 사채의 조기상환을 요구할 수 없다. 나. “발행회사”는 선택에 따라 (i) 본 사채의 발행일로부터 5년이 경과한 날("최초중도상환일"; 당일을 포함하고 그 날이 영업일이 아닌 경우 직후 도래하는 영업일을 말한다) 이후 및 (ii) 보험업감독규정 제7-10조 제5항의 요건을 충족한 경우에 한하여 본항 다.목, 라.목, 마.목 중 어느 하나의 사유에 따라 최초중도상환일 또는 그 이후의 각 "이자지급일”(각각, "조기상환일")에 본 사채를 조기상환할 수 있다. 이 경우 발행회사는 해당 조기상환일에 본 사채 원금의 100% (이하 본 항에서 "조기상환금액")를 사채권자에게 지급하여야 하며, 이 때 발행회사는 해당 조기상환일까지 발생한 이자(단, 이자지급정지가 되어 지급의무가 소멸된 이자는 발생한 이자로 보지 않는다)와 기타 본 사채에 관하여 발행회사가 지급해야 할 연체이자 등을 전액 지급한 후 원금을 상환하여야 한다. 다. 발행회사의 선택에 따른 상환: 발행회사는 위 나.목 (i) 및 (ii)의 조기상환요건이 만족된 경우에 한하여, "최초중도상환일" 및 그 이후의 각 "이자지급일”에 본항 나.목에 따라 본 사채의 전부에 대하여(일부에 대하여만 할 수는 없음) 상환일로부터 30일 이전까지 사채권자, 한국예탁결제원 및 지급대리인에게 사전 통지(당해 통지는 취소 불가능함)함으로써, 발행회사의 선택에 따른 상환 사유가 발생한 이후 도래하는 각 이자지급일에 해당일까지 발생하였으나 지급되지 아니한 이자(미지급이자 및 연체 이자 포함)와 원금에 상당하는 금액으로 상환할 수 있다. 라. 자본불인정에 의한 상환: 발행회사는 위 나.목 (i) 및 (ii)의 조기상환요건이 만족된 경우에 한하여, 보험업법 또는 그 하위법령이나 한국채택국제회계기준의 개정 또는 해석의 변경 등으로 인하여 본 사채의 전부 또는 일부가 발행회사의 자본으로 분류되지 않게 되는 경우에는 즉시 위 나.목에 따라 상환할 수 있다. 마. 조세원인에 의한 상환: 발행회사는 위 나.목 (i) 및 (ii)의 조기상환요건이 만족된 경우에 한하여, 대한민국 법률의 개정, 수정 또는 해당 법률의 해석에 관한 공식입장의 변경 (판례의 변경을 포함) 결과(단, 해당 변경 또는 수정이 발행일 이후 효력이 발생할 것) 발행회사가 본 사채와 관련하여 지급하는 이자를 세법상 비용으로 인정받지 못하게 되는 경우에는 즉시 위 나.목에 따라 상환할 수 있다. 바. 위 나.목 내지 마.목에 따라 발행회사가 본 사채를 조기상환 하고자 하는 경우, 발행회사는 해당 조기상환일로부터 30일 전까지 해당 사채의 조기 상환에 관한 사항을 한국예탁결제원, 사채관리회사 및 지급대리인에게 통보하여야 한다. 사. 위 나목 내지 마목에 따라 본 사채가 조기상환되는 경우 이에 따른 조기상환수수료는 없는 것으로 한다. |

바. 발행회사의 의무

사채관리계약서 상 발행회사의 의무 및 책임

|

※ "갑"은 발행회사인 흥국화재해상보험(주)를 지칭하며, "을"은 사채관리회사인 한국증권금융(주)를 지칭합니다. ① "갑"은 사채권자에게 "본 사채"의 발행조건 및 "본 계약"에서 정하는 시기와 방법으로 원리금을 지급할 의무가 있다. ② "갑"은 원리금지급의무를 이행하기 위하여 ‘"본 사채"에 관한 지급대행계약’에 따라 지급대행자인 신한은행 FI영업1부에게

기한이 도래한 원금과 이자를 지급할 수 있는 지급자금을 예치하여야 하고, 이를 "을"에게 통지하여야 한다. ③ "갑"이 원금 또는 이자지급의무를 이행하지 아니한 때에는 동 연체금액에 대하여 제1-2조 제12호에서 규정한 연체이자를 지급하여야 하며, 이 경우 연체이자는 지급기일("본 계약" 제1-2조 제15호에 따라 기한이익이 상실된 경우에는 기한이익상실에 따른 변제기일)로부터 기산하여 이를 실제 지급한 날의 직전일까지 계산한다. 제2-2조 (조달자금의 사용) ① "갑"은 "본 사채"의 발행으로 조달한 자금을 제1-2조 제14호에서 규정하고 있는 사용목적에 우선적으로 사용하여야 한다. ② "갑"은 금융위원회에 증권발행실적보고서를 제출하는 경우에 지체 없이 그 사실을 "을"에게 통지하여야 한다. 제2-3조 (사채관리계약이행상황보고서) ① "갑"은 금융위원회 등에 제출하는 사업보고서 및 반기보고서 제출일로부터 30일 이내에 "본 사채"와 관련하여 <별첨1> 양식의 사채관리계약이행상황보고서를 작성하여 "을"에게 제출하여야 한다. ② 제1항의 사채관리계약이행상황보고서에는 "갑"의 외부감사인이 사채관리계약이행상황보고서의 내용에 사실과 상위한 사항이 없는가를 확인한 확인서 및 관련증빙자료를 첨부하여야 한다. 단,「사채관리계약이행상황보고서」의 내용이 "갑"의 외부감사인이 작성한 직전 기말 또는 반기 감사보고서(검토보고서)의 내용과 일치하거나 동 보고서의 내용에서 확인될 수 있는 경우에는 위 확인서의 제출을 감사보고서(검토보고서)의 제출로 갈음할 수 있다. ③ "갑"은 제1항의 사채관리계약이행상황보고서에 "갑"의 대표이사와 재무담당책임자가 기명날인하도록 하여야 한다. ④ "을"은 사채관리계약이행상황보고서를 "을"의 홈페이지에 게재하여야 한다. 제2-4조 (발행회사의 사채관리회사에 대한 보고 및 통지의무) ① "갑"은 자본시장과 금융투자업에 관한 법률 제159조 또는 제160조에 따라 보고서를 제출한 경우 지체 없이 그 사실을 "을"에게 통지하여야 한다. ② "갑"이 자본시장과 금융투자업에 관한 법률 제161조의 규정에 의하여 신고를 하여야 하는 때에는 신고의무 발생일에 지체없이 신고한 내용을 "을"에게 통지하여야 한다. ③ "갑"은 제1-2조 제8호 상환기일 연장, 제1-2조 제9호 조기상환, 제1-2조 제15호 ‘기한이익상실’, 제1-2조 제17호 이자지급의 정지가 발생한 경우에는 지체없이 이를 "을"에게 통지하여야 한다. ④ "갑"은 "본 사채" 이외의 다른 금전지급채무에 관하여 기한이익을 상실한 경우에는 이를 "을"에게 즉시 통지하여야 한다. ⑤ "을"은 단독 또는 공동으로 "본 사채의 미상환액"의 10분의1 이상을 보유하는 사채권자가 요구하는 경우에는 관계법령의 위반이 없는 이상 "갑"으로부터 제공받은 자료 및 정보의 사본을 요구일로부터 30일 이내에 교부하여야 한다. 제2-5조 (발행회사의 책임) |

2. 사채관리계약에 관한 사항

당사는 본 사채의 발행과 관련하여 2025년 03월 11일 한국증권금융(주)과 맺은 사채관리계약에 의거하여 회사의 파산 또는 청산한 경우에 당사는 즉시 본 사채에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 사채관리회사에게 통지하여야 합니다. 자세한 사항은 사채관리계약서를 참고하시기 바랍니다.

가. 사채관리회사에 관한 사항

- 사채관리회사의 사채관리 위탁조건

| [ 회차 : 5] | (단위 : 원) |

| 사채관리회사 | 주 소 | 관리금액 및 수수료율 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 관리금액 | 수수료(정액) | ||

| 한국증권금융(주) | 001596643 | 서울특별시 영등포구 국제금융로8길 10 | 200,000,000,000 | 11,000,000 | - |

- 사채관리회사, 주관회사 및 발행기업 간 거래관계 여부

| 구 분 | 해당 여부 | |

|---|---|---|

| 주주 관계 | 사채관리회사가 발행회사의 최대주주 또는 주요주주 여부 |

해당 없음 |

| 계열회사 관계 | 사채관리회사와 발행회사 간 계열회사 여부 | 해당 없음 |

| 임원겸임 관계 | 사채관리회사의 임원과 발행회사 임원 간 겸직 여부 |

해당 없음 |

| 채권인수 관계 | 사채관리회사의 주관회사 또는 발행회사 채권인수 여부 |

해당 없음 |

| 기타 이해관계 | 사채관리회사와 발행회사 간 사채관리계약에 관한 기타 이해관계 여부 |

해당 없음 |

- 사채관리회사의 사채관리실적 (2025.03.10 기준)

| 구분 | 실적 | |||||

|---|---|---|---|---|---|---|

| 2025년 | 2024년 | 2023년 | 2022년 | 2021년 | 2020년 | |

| 계약체결 건수 | 43건 | 123건 | 111건 | 102건 | 119건 | 117건 |

| 계약체결 위탁금액 | 15조 1,450억원 | 31조 8,810억원 | 27조 8,570억원 | 24조 5,310억원 | 28조 1,360억원 | 29조 4,840억원 |

| 주) 2025년 사채관리실적은 2025년 03월 10일 기준으로 작성 |

- 사채관리회사 담당 조직 및 연락처

| 사채관리회사 | 담당조직 | 연락처 |

|---|---|---|

| 한국증권금융(주) | 회사채관리팀 | 02-3770-8556 |

나. 사채관리회사의 권한("사채관리계약서 제4-1조", 제4-2조")

|

※ "갑"은 발행회사인 흥국화재해상보험(주)를 지칭하며, "을"은 사채관리회사인 한국증권금융(주)를 지칭합니다. 제4-1조(사채관리회사의 권한) ① "을"은 다음 각 호의 행위를 할 수 있다. 단, 1) 사채권자집회의 결의가 있거나 2) 단독 또는 공동으로 '본 사채의 미상환잔액'의 3분의2이상을 보유한 사채권자의 동의가 있는 경우로서 이에 근거한 사채권자의 서면에 의한 지시가 있는 경우에도 "을"은 다음 각 호의 행위를 하여야 한다. 다만, 동 단서에 따른 지시에 의해 "을"이 해당행위를 하여야 하는 경우라도 "갑"의 잔존 자산이나 자산의 집행가능성 등을 고려할 때 소송의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없다는 점을 "을"이 독립적인 회계 또는 법률자문을 통하여 혹은 기타 객관적인 자료를 근거로 소명할 수 있는 경우, "을"은 해당 요청을 하는 사채권자들에게, 다음 각 호의 행위 수행에 필요한 비용의 선급이나 그 지급의 이행보증, 기타 소요 비용 충당에 필요한 합리적 보상을 제공할 것을 요청할 수 있고, 그 요청의 실현 시까지 "을"은 상기 지시에 응하지 아니할 수 있다. 1. 원금 및 이자의 지급의 청구, 이를 위한 소제기 및 강제집행의 신청 2. 원금 및 이자의 지급청구권을 보전하기 위한 가압류·가처분 등의 신청 3. 다른 채권자에 의하여 개시된 강제집행절차에서의 배당요구 및 배당이의 4. 파산, 회생절차 개시의 신청 5. 파산, 회생절차 개시의 신청에 관한 재판에 대한 즉시항고 6. 파산, 회생절차에서의 채권의 신고, 채권확정의 소제기, 채권신고에 대한 이의, 회생계획안의 인가결정에 대한 이의 7. "갑"이 다른 사채권자에 대하여 한 변제, 화해 기타의 행위가 현저하게 불공정한 때에는 그 행위의 취소를 청구하는 소제기 및 기타 채권자취소권의 행사 8. 사채권자집회의 소집 및 사채권자집회 결의사항의 집행(사채권자집회결의로써 따로 집행자를 정한 경우는 제외) 9. 사채권자집회에서의 의견진술 10. 기타 사채권자집회결의에 따라 위임된 사항 ② “을”은 제1항의 행위 외에도 "본 사채"의 원리금을 지급받거나 채권을 보전하기 위하여 필요한 재판상 혹은 재판외 행위를 할 수 있다. ③ "을"은 다음 각 호의 사항에 대해서는 사채권자집회의 유효한 결의가 있는 경우 이에 따라 재판상 혹은 재판외의 행위로서 이를 행할 수 있다. 1. "본 사채"의 발행조건의 사채권자에게 불이익한 변경: "본 사채" 원리금지급채무액의 감액, 기한의 연장 등 2. 사채권자의 이해에 중대한 관계가 있는 사항: "갑"의 "본 계약" 위반에 대한 책임의 면제 등 ④ 본 조에 따른 행위를 함에 있어서 "을"이 지출하는 모든 비용은 이를 "갑"의 부담으로 한다. ⑤ 전 항의 규정에도 불구하고 "을"은 "갑"으로부터 "본 사채"의 원리금 변제로서 지급받거나 집행, 파산, 회생절차 등을 통해 배당받은 금원에서 자신이 지출한 전항의 비용을 최우선적으로 충당할 수 있다. 이 경우 "을"의 비용으로 충당된 한도에서 사채권자들은 "갑"으로부터 "본 사채"에 대해 유효한 원리금의 지급을 받지 아니한 것으로 보며 해당 금액에 대하여 사채권자는 여전히 "갑"에 대한 사채권자로서의 권리를 보유한다. 만일, 제1항 본문 후단에 따른 "을"의 비용 선급 등 요청에 따라 해당 비용을 선급하거나 대지급한 사채권자가 있는 경우 그 실제 지급된 금액의 범위에서 본 항에 의한 "을"의 비용 우선 충당 권리는 해당 금원을 선급 또는 대지급한 사채권자들에게 그 실제 지출한 금액의 비율에 따라 안분비례 하여 귀속한다. ⑥ "갑" 또는 사채권자의 요구가 있는 경우 "을"은 본 조의 조치와 관련하여 지출한 비용의 명세를 서면으로 제공하여야 한다. ⑦ 본 조에 의한 행위에 따라 "갑"으로부터 지급 받는 금원이 있거나 집행, 파산, 회생절차 등을 통해 배당 받은 금원이 있는 경우, "을"은 이로부터 제5항에 따라 우선 충당할 권리가 있는 비용에 이를 충당하고(만일 대지급한 사채권자가 있는 경우에는 그 증빙을 받아 해당 사채권자에게 그 대지급한 금원을 지급한다) 나머지 금원은 이를 선량한 관리자의 주의로서 보관한다. ⑧ "을"은 제7항에 따라 보관하게 되는 금원(이하 이 조에서 "보관금원")이 발생하는 경우, 즉시 사채권자들로 하여금 자신의 사채에 기한 권리를 신고하도록 공고 하여야 한다. 이 경우 권리의 신고기간은 1개월 이상이어야 한다. 만일, "갑"이 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 있는 경우 그 실제 지급이나 배당을 수령한 즉시 "을"은 이를 공고 하여야 한다. ⑨ 전항 기재 권리 신고기간 종료시 "을"은 신고된 각 사채권자에 대해, 제7항의 보관금원을 "본 사채의 미상환잔액"에 따라 안분비례 하여 사채 권면이나 전자증권법 제39조에 따른 소유자증명서(이하 "소유자증명서"라 한다)와의 교환으로써 해당 금원을 지급한다. 만일, "갑"이 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 예정 되어 있거나 합리적으로 예상되는 경우 "을"은 교부받은 사채권이나 소유자증명서에 지급하는 금액을 기재하거나 이 뜻을 기재한 별도 서면을 첨부하고 기명날인하여 이를 해당 사채권자에게 반환하며, 해당 사채를 보유하는 사채권자가 차회에 추가적인 지급을 받고자 하는 경우 반드시 이와 같이 "을"이 기재한 지급의 뜻이 기재되거나 그와 같은 뜻이 기재된 문서가 첨부된 사채권이나 소유자증명서를 다시 "을"에게 교부하여야 한다. ⑩ 사채 미상환 잔액을 산정함에 있어 "을"이 사채권자가 제공한 소유자증명서나 사채권을 신뢰하여 이를 기초로 보관금원을 분배한 경우 "을"은 이에 대해 과실이 있지 아니하다. ⑪ 신고기간 종료시까지 해당 사채권자가 권리를 신고하지 아니하거나 권리신고를 하고도 이후 사채권이나 소유자증명서를 교부하고 지급을 신청하지 아니한 경우 해당 사채권자에게 지급될 금원은 이를 공탁할 수 있다. ⑫ 보관금원에 대해 보관기간 동안의 이자는 발생하지 아니하며 "을"은 이를 지급할 책임을 부담하지 아니한다. 제4-2조(사채관리회사의 조사권한 및 발행회사의 협력의무) ① "을"은 다음 각 호의 사유가 있는 경우에는 "갑"의 업무 및 재산상황에 대하여 정보 및 자료의 제공요구, 실사 등 조사를 할 수 있고, "갑"은 이에 성실히 협력하여야 한다. 1. "갑"이 본 계약을 위반하였거나 위반하였다는 합리적 의심이 있는 경우 2. 기타 본 사채의 원리금지급에 관하여 중대한 영향을 미친다고 합리적으로 판단되는 사유가 발생하는 경우 ② 단독 또는 공동으로 "본 사채의 미상환잔액"의 과반수이상을 보유한 사채권자가 제1항 각 호 소정의 사유를 소명하여 "을"에게 서면으로 요구하는 경우 "을"은 제1항의 조사를 하여야 한다. 다만, "을"이 "갑"의 잔존 자산이나 자산의 집행가능성 등을 고려하여 조사나 실사의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없거나 사채권자의 소명 내용이 합리적인 근거를 결하였음을 독립적인 회계 또는 법률자문 결과, 기타 객관적인 자료를 근거로 소명하는 경우 "을"은 사채권자집회에서의 결의 또는 해당 요청을 하는 사채권자에게, 해당 조치 수행에 필요한 비용의 선급이나 그 지급의 이행보증 기타 소요 비용 충당에 필요한 합리적 보장을 제공할 것을 요청할 수 있고 그 실현시까지 상기 지시에 응하지 아니할 수 있다. ③ 제2항에 따른 사채권자의 요구에도 불구하고 "을"이 조사를 하지 아니하는 경우에는 제2항의 규정 여하에 불구하고, 사채권자집회의 결의, 또는 단독 또는 공동으로 "본 사채의 미상환잔액"의 3분의2 이상을 보유한 사채권자의 동의를 얻어 사채권자는 직접 또는 제3자를 지정하여 제1항의 조사를 할 수 있다. ④ 제1항 내지 제3항의 규정에 의한 "을"의 자료제공요구 등에 따른 비용은 "갑"이 부담한다. 다만, 해당 조사나 자료요구 및 실사 등은 합리적인 범위에 의한 것이어야 하며 이를 초과할 경우의 비용에 대하여는 "갑"이 이를 부담하지 아니한다. ⑤ "갑"의 거절, 방해, 비협조 혹은 자료 미제공 등으로 인한 조사나 실사 미진행시 "을"은 이에 대하여 책임을 부담하지 아니한다. ⑥ 본 조의 자료제공요구나 조사, 실사 등과 관련하여 "갑"이 상기 제1항 각 호 소정의 사유에 해당하지 아니함을 증빙하거나 자료 등을 공개하지 아니할 법규적인 의무가 있음을 증빙할 수 있는 합리적인 근거 없이 자료제공, 조사 혹은 실사에 대한 협조를 거절하거나, 이를 방해한 경우 이는 "갑"의 "본 계약"상의 의무위반을 구성한다. |

다. 사채관리회사의 의무 및 책임("사채관리계약서 제4-3조, 제4-4조")

|

※ "갑"은 발행회사인 흥국화재해상보험(주)를 지칭하며, "을"은 사채관리회사인 한국증권금융(주)를 지칭합니다. 제4-3조(사채관리회사의 공고의무) ① "갑"의 원리금지급의무 불이행이 발생하여 계속되고 있는 경우에는, "을"은 이를 알게 된 때로부터 7일 이내에 그 뜻을 공고하여야 한다. ② 제1-2조 제15호에 따라 "갑"에 대하여 기한이익이 상실된 경우에는 "을"은 이를 즉시 공고하여야 한다. 다만, 발생한 사정의 성격상 외부에서 별도의 확인조사를 행하지 아니하거나 "갑"의 자발적 통지나 협조가 없이는 그 발생 여부를 확인할 수 없거나 그 확인이 현저히 곤란한 사정이 있는 경우에는 그렇지 아니하며 이 경우 "을"이 이를 알게 된 때 즉시 그 뜻을 공고하여야 한다. 제4-4조(사채관리회사의 의무 및 책임) ① "갑"이 "을"에게 제공하는 보고서, 서류, 통지를 신뢰함에 대하여 "을"에게 과실이 있지 아니하다. 다만, "을"이 그 내용상 오류를 알고 있었던 경우이거나 중과실로 이를 알지 못한 경우에는 그렇지 아니 하며, "본 계약"에 따라 "갑"이 "을"에게 제출한 보고서, 서류, 통지 기재 자체로서 "기한이익상실사유"의 발생이나 기타 "갑"의 "본 계약" 위반이 명백한 경우에는, 실제로 "을"이 위의 사유 또는 위반을 알았는가를 불문하고 그러한 보고서, 서류, 통지 수령일의 익일로부터 7일이 경과하면 이를 알고 있는 것으로 간주한다. ② "을"은 선량한 관리자의 주의로써 "본 계약"상의 권한을 행사하고 의무를 이행하여야 한다. ③ "을"이 “본 계약”이나 사채권자집회결의를 위반함에 따라 사채권자에게 손해가 발생한 때에는 이를 배상할 책임이 있다. |

라. 사채관리회사의 사임 등 변경에 관한 사항("사채관리계약서 제4-6조")

|

※ "갑"은 발행회사인 흥국화재해상보험(주)를 지칭하며, "을"은 사채관리회사인 한국증권금융(주)를 지칭합니다. 제 4-6 조 (사채관리회사의 사임) ① "을"은 본 계약의 체결 이후 상법 시행령 제27조 각 호의 이익충돌사유가 발생한 경우에는 그 사유의 발생일로부터 30일 이내에 사임하여야 한다. "을"이 사임하지 아니하는 경우에는 각 사채권자는 법원에 "을"의 해임과 사무승계자의 선임을 청구할 수 있다. 다만, 새로운 사채관리회사가 선임되기까지 "을"의 사임은 효력을 갖지 못하고 "을"은 그 의무를 계속하여야 하며, 이와 관련하여 "을"은 자신의 책임으로 이익 상충 및 정보교류차단을 위한 적절한 조치를 취하여야 하고, 그 위반시 이에 따른 책임을 부담한다. 만일, 새로운 사채관리회사의 선임에 따라 추가 되는 비용이 있는 경우 이는 "을"의 부담으로 한다. ② 사채관리회사가 존재하지 아니하게 된 때에는 "갑"과 사채권자집회의 일치로써 그 사무의 승계자를 정할 수 있다. 이 경우 합리적인 특별한 사정이 없는 한 사채관리회사의 보수 및 사무처리비용 기타 계약상의 의무에 있어서 "갑"이 부당하게 종전에 비하여 불리하게 되어서는 아니 된다. ③ "을"이 사임 또는 해임된 때로부터 30일 이내에 사무승계자가 선임되지 아니한 경우에는 단독 또는 공동으로 "본 사채의 미상환잔액"의 10분의 1 이상을 보유하는 사채권자는 법원에 사무승계자의 선임을 청구할 수 있다. ④ "을"은 "갑"과 사채권자집회의 동의를 얻어서 사임할 수 있으며, 부득이한 사유가 있는 경우에 법원의 허가를 얻어 사임할 수 있다. ⑤ "을"의 사임이나 해임은 사무승계자가 선임되어 취임할 때에 효력이 발생하고, 사무승계자는 "본 계약"상 규정된 모든 권한과 의무를 가진다. |

마. 사채관리회사인 한국증권금융(주)은 선량한 관리자의 주의로써 사채관리계약상의 권한을 행사하고 의무를 이행하여야 합니다. 기타 자세한 사항은 첨부된 사채관리계약서(구 사채모집위탁계약서)를 참고하시기 바랍니다.

바. 본 사채에 대한 원리금 상환은 전적으로 발행사인 흥국화재해상보험(주)의 책임입니다. 투자자께서는 발행회사의 리스크에 대하여 충분히 숙지하시고 투자하시기 바랍니다.

III. 투자위험요소

[참조: 보험 관련 주요 용어]

| 주요 용어 | 설명 |

|---|---|

| 원수보험료 | 보험회사가 보험가입자들로부터 거두어들인 전체보험료 |

| 경과보험료 | 보험계약에서 보험년도와 보험회사의 사업년도는 일치하지 않기 때문에 보험년도에 해당한 보험료 중 일부는 당해 사업년도에 해당되고, 나머지 일부는 차기 사업년도의 일부에 해당됨. 이에 대하여 이미 경과된 기간(보험금 지급책임이 경과된 기간)에 해당하는 보험료를 경과보험료라고 함. |

| 수재보험료 | 손해보험회사가 다른 보험사가 인수한 위험의 일부 또는 전부를 부담하는 계약을 맺고 그것으로부터 얻는 수입 |

| 출재보험료 | 자기가 인수한 위험의 일부 또는 전부를 다른 보험사에게 전가하는 계약을 맺고 그것으로 인해 지급되는 보험료 |

| 수입보험료 | 원수보험료 + 수재보험료 - 출재보험료 - 해약환급금 |

| 보유보험료 | 원수보험료 - 출재보험료 - 해약환급금 |

| 초회보험료 | 보험계약 상 보험료 납입의무에 의해 최초로 납입되는 보험료 |

| 계속보험료 | 분할지급되는 보험료 중 제2회 이후의 보험료 |

| 방카슈랑스 | 은행과 보험사간의 업무제휴협정을 체결하여 은행을 통해 보험상품을 판매하는 것 |

| 대리점 (GA,General Agent)/ (AM, Agency Marketing) |

보험사업자와는 독립된 별개의 모집전문조직으로서 보험사업자와 대등한 위치에서 보험대리점계약을 체결하고 그 계약의 내용에 따라 보험모집업무를 하고 보험사업자로부터 일정률의 수수료를 반대급부로 받는 법인 |

| 공동인수 | 위험이 큰 건에 대하여 여러 개의 보험회사가 공동으로 보험을 인수하는 것 |

| 중개인 | 독립적으로 보험계약 체결을 중개하는 자로서, 보험업법의 관계규정에 의해 등록이 되어 있으며 재보험 업무의 취급이 가능함 |

| RBC 비율 | 지급여력금액 / 위험기준지급여력기준금액 (보험회사가 가입자에게 보험금을 제때에 지급할 수 있는지를 나타낸 지표 / 보험회사의 영업안정성을 판단할 수 있음) |

| IFRS17 | 2023년부터 도입된 보험사 부채 관련 국제회계기준. 현금 유출입 기준 회계인 IFRS4에서 가정에 기반한 발생주의 기준 회계로 변경 |

| K-ICS | Korean-Insurance Capital Standard. IFRS17과 함께 도입된 신지급여력제도 |

| 경과손해율 | 손해액 / 경과보험료 (보험회사가 수취한 보험료 중에서 피해자에게 지급된 보험금의 비율로서 보험회사의 영업수익성을 판단하는 지표) |

| 순사업비율 | 순사업비 / 보유보험료 (전체 보험료에서 순수사업비가 차지하는 비율로서 보험회사의 영업수익성을 판단하는 지표) |

| 합산비율 | 경과손해율 + 순사업비율 (보험회사의 수익성과 경영효율성을 판단하는 지표) |

| 현금수지차비율 | 현금수지차 / 보유보험료 (보험회사의 수입 대비 지급금의 정도를 나타내는 것으로 보험 회사의 유동성을 판단하는 지표) |

| 유동성비율 | 유동성자산 / 평균지급보험금 (기업의 단기에 부담해야하는 부채에 대한 변재능력을 평가하는 지표) |

1. 사업위험

보험상품의 분류

보험상품이란 위험 보장을 목적으로 우연한 사건 발행에 관하여 금전 및 그 밖의 급여를 지급할 것을 약정하고 대가를 수수하는 계약으로서, 보험업법에서는 보험상품을 생명보험상품, 손해보험상품, 제3보험상품으로 분류하고 있습니다.

| 구분 | 보험업법 상 정의 | 보험 종목 |

|---|---|---|

| 생명보험상품 | 위험보장을 목적으로 사람의 생존 또는 사망에 관하여 금전 및 그 밖의 급여를 지급할 것을 약속하고 대가를 수수하는 계약 | 생명보험, 연금보험(퇴직보험 포함) 등 |

| 손해보험상품 | 위험보장을 목적으로 우연한 사건(질병, 상해 및 간졍은 제외)으로 발생하는 손해에 관하여 금전 및 그 밖의 급여를 지급할 것을 약속하고 대가를 수수하는 계약 | 화재, 해상, 자동차, 보증, 재보험, 책임, 기술, 권리, 도난, 유리, 동물, 원자력, 비용, 날씨 등 |

| 제3보험상품 | 위험보장을 목적으로 사람의 질병/상해 또는 이에 따른 간병에 관하여 금전 및 급여를 지급할 것을 약속하고 대가를 수수하는 계약 | 상해보험, 질병보험, 간병보험 등 |

| (출처 : 보험업법) |

| 가. 국내외 경기 변동에 따른 위험 당사가 영위하는 손해보험업은 내수산업의 성격으로 국내 경기변동에 큰 영향을 받고 있습니다. 국내 경제는 세계 경제시장 및 금융시장 상황에 큰 영향을 받으며, 최근 기준금리 인하에 대한 불확실성 증대, 이스라엘-하마스 전쟁 등 지정학적 긴장 지속, 미국의 보호무역주의 확대 등과 관련된 불확실성이 잠재되어 있습니다. 이렇듯 국내외 경기침체나 금융환경이 불안정할 경우 보유계약이 이탈하는 등 성장이 위축될 수 있으며 이는 손해보험회사 들의 사업과 영업실적, 재무상황에 부정적인 영향을 미칠 가능성이 높다는 점을 투자자 여러분께서는 유의하시기 바랍니다. |

상법에서는 보험계약을 손해보험과 인보험으로 분류하고 있으며, 인보험은 생명보험과 상해보험으로 재분류하고 있습니다. 손해보험 산업은 특정된 우연한 사고에 관련하는 경제상의 불안정을 제거, 경감하기 위하여 다수의 경제주체(기업, 개인 등)가 결합해서 합리적인 계산에 따라 공동적인 준비를 하는 사회 경제적 제도를 업으로 영위하는 산업입니다. 또한, 미래의 위험발생 가능성을 현재가치로 환산하여 보험료에 반영하는 산업으로 사회 전반적인 리스크관리 능력과 정확한 예측 및 분석기법 등을 필요로 하고 있는 산업입니다.

당사가 영위하고 있는 손해보험업은 크게 일반보험(화재, 운송, 해상, 책임 등), 자동차보험, 장기보험으로 구분됩니다. 일반보험은 기업 경영, 개인 재산 및 신체에 관련된 리스크를 보장하는 단기상품으로 화재, 해상, 기술, 배상책임, 상해, 질병보험 등이 있으며, 자동차보험은 자동차로 인하여 발생하는 타인의 신체 및 차량, 자신의 신체 및 차량에 대한 손해 등을 보장하는 상품입니다. 장기보험은 통상 3년 이상을 계약기간으로 하며, 상해, 질병 등 신체 건강을 담보로 하는 의료보험과 운행 중 과실을 담보하는 운전자보험, 개인 재산 및 신체, 배상책임 등 가입자가 원하는 다양한 리스크를 하나의 보험증권으로 보장하는 통합형 장기보험, 목돈마련을 위한 저축성보험, 노후에 대비한 개인연금 등을 포함하고 있습니다. 미래의 위험발생에 대한 경제상의 불안정성을 제거, 경감하기 위한 상품이라는 손해보업상품의 특성으로 인하여 손해보험업은 내수산업 성격을 띄고 있어 국내 경기 변동에 영향을 크게 받습니다.

한국은행이 2025년 2월에 발간한 '경제전망보고서'는 2025년 국내경제 성장률을 2024년 2.0% 대비 큰폭 둔화된 1.5%로 전망했습니다. 이는 美관세정책, 정치 불확실성 등의 영향으로 수출과 내수 모두 하방압력이 증대되었기 때문입니다. 지난해 4/4분기중 성장률은 비상계엄 사태 및 여객기 참사로 경제심리가 위축됨에 따라 내수를 중심으로 회복세가 더뎌지면서 당초 예상 0.5%을 밑도는 0.1%를 기록했으며, 2025년 들어서도 심리위축 영향이 이어지는 가운데 기상여건 악화 등 일시적 요인까지 더해지면서 1/4분기중 낮은 성장세를 나타낼 것으로 전망했습니다. 이후에는 정치 불확실성이 점차 해소되고 금융여건 완화의 영향도 나타나면서 내수가 완만하게 회복될 것으로 예상했으나 최근 美신정부 관세정책이 예상보다 강하게 추진되는 등 통상환경 악화가 우리 경제의 성장흐름을 제약할 것으로 판단하였습니다. 한국은행의 국내 경제성장 전망치는 하기와 같습니다.

| [한국은행 국내 경제성장 전망] |

| (단위 : %) |

| 구분 | 2023 | 2024 | 2025 | 2026 | ||||

| 연간 | 상반기 | 하반기 | 연간(E) | 상반기(E) | 하반기(E) | 연간(E) | 연간(E) | |

| GDP성장률 | 1.4% | 2.8% | 1.3% | 2.0% | 0.8% | 2.2% | 1.5% | 1.8% |

| 민간소비 | 1.8% | 1.0% | 1.3% | 1.1% | 1.0% | 1.7% | 1.4% | 1.8% |

| 건설투자 | 1.5% | 0.4% | -5.5% | -2.7% | -6.7% | 1.1% | -2.8% | 2.5% |

| 설비투자 | 1.1% | -1.8% | 5.3% | 1.8% | 5.7% | -0.2% | 2.6% | 2.0% |

| 지식재산생산물투자 | 1.7% | 1.5% | -0.1% | 0.7% | 2.5% | 4.9% | 3.7% | 3.1% |

| 재화수출 | 2.9% | 8.4% | 4.3% | 6.3% | 0.7% | 1.2% | 0.9% | 0.8% |

| 재화수입 | -0.3% | -1.3% | 3.6% | 1.2% | 2.0% | 0.2% | 1.1% | 1.9% |

| 자료: 한국은행 경제전망보고서(2025.02) 주) 전년 동기 대비 |

국내 경제는 세계 경제와 금융시장 상황에 의존하여 변동 될 수 있습니다. 2025년 1월 IMF가 발표한 '세계경제전망(World Economic Outlook)'에서는 2025년 세계경제 성장률을 3.3%로 전망하였으며, 이는 2024년 10월 전망 대비 0.1%p. 상향조정된 수치입니다. 2026년 세계경제성장률은 3.3%로, 2024년 10월 전망과 동일하게 예측되었습니다.

주요 선진국 그룹의 2025년 경제 성장률은 1.9%로 예상되며, 이는 2024년 10월 전망 대비 0.1%p 상승한 수치입니다. 국가별로 살펴보면, 미국성장률은 강한 소비 지출과 투자 증가로 인해 2025년 성장률 전망치를 2024년 10월 전망 대비 0.5%p. 상향조정한 2.7%로 전망하였으나, 유로존 전망치는 2024년 10월 전망 대비 0.2%p. 하향 조정한 1.0%로 전망하였습니다. 한국의 2025년 경제 성장률 전망치는 2024년 10월 전망 대비 0.2%p. 하향 조정한 2.0%로 전망하였습니다.

IMF는 미국의 보호무역주의 확대, 지정학적 긴장 지속, 무역 불확실성 확대에 따른 투자 감소 등 세계 경제 위험요인이 하방으로 기울어져 있다고 진단하였습니다. 특히 미국의 보호무역주의 확대, 이민 제한 정책이 무역 갈등 심화, 노동력 공급 차질을 야기함으로서 세계 경제에 부정적 영향을 초래할 수 있다고 언급하였습니다.

| [국제통화기금 세계 경제성장 전망] |

| (단위 : %) |

| 구분 | 2024년 | 2025년 | 2026년 | ||||

|---|---|---|---|---|---|---|---|

| 24.10월 (A) |

25.1월 (B) |

조정폭 (B-A) |

24.10월 (C) |

25.1월 (D) |

조정폭 (D-C) |

||

| 세계 | 3.2 | 3.2 | 3.3 | 0.1 | 3.3 | 3.3 | 0.0 |

| 선진국 | 1.7 | 1.8 | 1.9 | 0.1 | 1.8 | 1.8 | 0.0 |

| 미국 | 2.8 | 2.2 | 2.7 | 0.5 | 2.0 | 2.1 | 0.1 |

| 유로존 | 0.8 | 1.2 | 1.0 | -0.2 | 1.5 | 1.4 | -0.1 |

| 일본 | -0.2 | 1.1 | 1.1 | 0.0 | 0.8 | 0.8 | 0.0 |

| 영국 | 0.9 | 1.5 | 1.6 | 0.1 | 1.5 | 1.5 | 0.0 |

| 캐나다 | 1.3 | 2.4 | 2.0 | -0.4 | 2.0 | 2.0 | 0.0 |

| 신흥개도국 | 4.2 | 4.2 | 4.2 | 0.0 | 2.3 | 2.4 | 0.1 |

| 러시아 | 3.8 | 1.3 | 1.4 | 0.1 | 1.2 | 1.2 | 0.0 |

| 중국 | 4.8 | 4.5 | 4.6 | 0.1 | 4.1 | 4.5 | 0.4 |

| 인도 | 6.5 | 6.5 | 6.5 | 0.0 | 6.5 | 6.5 | 0.0 |

| 한국 | 2.2 | 2.2 | 2.0 | -0.2 | 2.2 | 2.1 | -0.1 |

| 자료: IMF World Economic Outlook Update(2025.01) |

최근 기준금리 인하에 대한 불확실성 증대, 이스라엘-하마스 전쟁 등 지정학적 긴장 지속, 미국의 보호무역주의 확대 등 국내외 경제에 큰 영향을 미칠 수 있는 불확실성이 상존하고 있는 상황에서, 대외 경제여건 변동성이 확대될 경우 대외 개방도가 높은 한국경제의 특성상 경제성장에 제한이 발생할 가능성이 있을 것으로 예상됩니다. 내수산업 성격과 경기 후행적 특성을 가진 손해보험업은 경기침체나 금융환경이 불안정할 경우 보유계약이 이탈하는 등 성장이 위축될 수 있으며 이는 손해보험회사들의 사업과 영업실적, 재무상황에 부정적인 영향을 미칠 가능성이 높습니다.

| 나. 손해보험업 고유 위험 손해보험업은 보험영업 위험, 자산운용 위험, 유동성 위험이 존재하며, 이러한 손해보험업 고유 위험으로 인하여 당사를 포함한 손해보험회사는 리스크 요소별로 관리 및 점검하고 있습니다. 만약, 리스크관리 시스템과 정책 및 절차를 효율적으로 운용하지 못한다면 손해보험업 고유 위험에 지속적으로 노출될 가능성이 있으며, 이로 인해 손해보험사의 사업과 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 유의하시기 바랍니다. |

손해보험 업종의 특성상 보험영업리스크, 자산운용리스크, 유동성리스크 등이 상존합니다. 보험영업위험은 보험영업손익에 영향을 줄 수 있는 요인들로 정의할 수 있으며, 여기에는 보험가격리스크, 금리리스크가 포함됩니다. 자산운용리스크는 투자영업손익의 위험을 나타내는 것으로, 주식, 채권 등 시장성 보유자산의 가치하락에 따른 시장리스크와 채권, 대출 등 여신거래자의 파산 등에 의한 신용리스크로 구별할 수 있습니다. 손해보험사의 유동성리스크는 자산/부채의 만기 불일치와 신계약감소 및 해약률 상승에 의한 현금흐름 왜곡, 보험금/환급금 지급 증가에 따른 지급준비금 부족으로 보유자산을 불가피하게 매각하게 되거나, 외부차입을 확대하게 됨에 따른 위험을 의미합니다. 이러한 위험에 대한 적절한 관리가 이루어지지 않거나 대응능력이 떨어질 경우 해당 손해보험사의 신용도에 부정적인 영향을 미칠 수도 있으니 투자자께서는 이점 유의하시기 바랍니다.

| [손해보험업 주요 리스크] |

| 주요 리스크 구분 | 내용 |

|---|---|