|

|

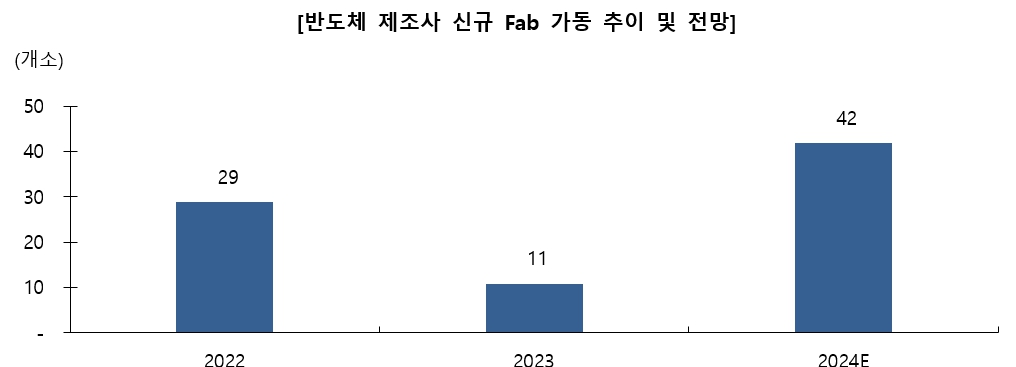

반도체 제조사 신규 fab 가동 추이 및 전망 |

주주총회소집공고

| 2025 년 03 월 14 일 | ||

| 회 사 명 : | (주)아이에스티이 | |

| 대 표 이 사 : | 조창현 | |

| 본 점 소 재 지 : | 경기도 화성시 향남읍 토성로 306 (백토리 185) | |

| (전 화) 070-5214-0405 | ||

| (홈페이지)http://iste.co.kr | ||

| 작 성 책 임 자 : | (직 책) 기획팀장/상무 | (성 명) 서강석 |

| (전 화) 070-5214-0405 | ||

주주총회 소집공고

| (제12기 정기) |

|

제 12기 정기주주총회 소집 통지(공고) 주주님의 건승과 댁내의 평안을 기원합니다. 당사는 상법 제363조와 정관 제26조에 의거 제12기 정기주주총회를 아래와 같이 개최하오니 참석하여 주시기 바랍니다. 1. 일 시 : 2025년03월31일(월요일) 오전 9시00분 2. 장 소: 경기도 화성시 향남읍 토성로 306 (백토리 185) (☎ 070-5214-0405) 3. 회의목적사항 가. 보고사항 : 감사의 감사보고, 이사의 영업보고, 감사인 선임보고 나. 결의안건 제1호 의안 : 제12기 재무제표 승인의 건 제2호 의안 : 이사 보수한도 승인의 건 제3호 의안 : 감사 보수한도 승인의 건 4. 경영참고사항 비치 상법 제542조의4에 의한 경영참고사항은 당사 인터넷 홈페이지에 게재하고 본점과 명의개서대행회사(국민은행 증권대행사업부)에 비치하였으며, 금융위원회 및 한국거래소에 전자공시하여 조회가 가능하오니 참고하시기 바랍니다. 5. 실질주주의 의결권 행사에 관한 사항 당사의 이번 주주총회에서는 한국예탁결제원이 주주님들의 의결권을 행사할 수 없습니다. 따라서 주주님들께서는 한국예탁결제원에 의결권행사에 관한 의사표시를 하실 필요가 없으며, 종전과 같이 주주총회에 참석하여 의결권을 직접행사하시거나 또는 위임장에 의거 의결권을 간접행사할 수 있습니다. 2025년 03월 일 주식회사 아이에스티이 대표이사 조 창 현 (직인생략) |

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 회차 | 개최일자 | 의안내용 | 사외이사 등의 성명 | ||

|---|---|---|---|---|---|

| 송기찬 (출석률: 100%) |

문성인 (출석률: 100%) |

Melvin Low (출석률: 0%) |

|||

| 찬 반 여 부 | |||||

| 24-01 | 2024-01-05 | 1호의안) 신주식 발행(제3자 배정)의 건 | 가결 | - | 불참 |

| 2호의안) 준비금 자본전입에 관한 건 | 가결 | - | 불참 | ||

| 24-02 | 2024-01-05 | 1호의안) 이해관계자와의 거래에 관한 규정 제정의 건 | 가결 | - | 불참 |

| 2호의안) 임직원 대여 규정 제정의 건 | 가결 | - | 불참 | ||

| 3호의안) 이해관계자와의 거래한도 승인의 건 | 가결 | - | 불참 | ||

| 24-03 | 2024-02-28 | 1호의안) 유형자산 취득의 건 | 가결 | - | 불참 |

| 2호의안) 금융기관 차입한도 설정의 건 | 가결 | - | 불참 | ||

| 24-04 | 2024-03-07 | 1호의안) 기타외화지급보증 발급 채무의 건 | 가결 | - | 불참 |

| 24-05 | 2024-03-12 | 1호의안) 제11기 재무제표(안) 및 영업보고서(안) 승인의 건 | 가결 | - | 불참 |

| 2호의안) 임원 보수 결정의 건 | 가결 | - | 불참 | ||

| 3호의안) 주주총회 소집 및 목적사항 승인의 건 | 가결 | - | 불참 | ||

| 24-06 | 2024-03-25 | 1호의안) 기업운전무역어음대출의 건 | 가결 | - | 불참 |

| 24-07 | 2024-03-29 | 1호의안) 대표이사 선임의 건 | 가결 | - | 불참 |

| 24-08 | 2024-05-03 | 1호의안) 주식매수선택권 부여 취소의 건 | 가결 | - | 불참 |

| 2호의안) 코스닥 시장 상장 추진의 건 | 가결 | - | 불참 | ||

| 24-09 | 2024-05-03 | 1호의안) 수출성장자금대출(단기) 조건변경에 관한 건 | 가결 | - | 불참 |

| 24-10 | 2024-06-12 | 1호의안) 업무의 집행상황 보고의 건 | 보고 | - | 불참 |

| 24-11 | 2024-06-18 | 1호의안) 기업운전일반자금 차입 연장의 건 | 가결 | - | 불참 |

| 24-12 | 2024-08-19 | 1호의안) 업무의 집행상황 보고의 건 | 보고 | - | 불참 |

| 2호의안) 주주총회 소집 및 목적사항 승인의 건 | 가결 | - | 불참 | ||

| 24-13 | 2024-09-09 | 1호의안) 주주총회 소집 및 목적사항 변경 승인의 건 | 가결 | - | 불참 |

| 2호의안) 사외이사 후보자 추천의 건 | 가결 | - | 불참 | ||

| 3호의안) 차량관리규정 제정의 건 | 가결 | - | 불참 | ||

| 2호의안) 주주총회 소집 및 목적사항 승인의 건 | 가결 | - | 불참 | ||

| 24-14 | 2024-10-17 | 1호의안) 기채에 관한 건(한국수출입은행 수출성장자금대출(단기)) | 가결 | 가결 | 불참 |

| 24-15 | 2024-10-17 | 1호의안) 리스크관리위원회규정 제정의 건 | 가결 | 가결 | 불참 |

| 2호의안) 리스크관리위원 및 위원장 선임의 건 | 가결 | 가결 | 불참 | ||

| 3호의안) 주식매수선택권 부여 취소의 건 | 가결 | 가결 | 불참 | ||

| 24-16 | 2024-10-24 | 1호의안) 업무의 집행상황 보고의 건 | 가결 | 가결 | 불참 |

| 2호의안) 임·직원 겸임·직 승인의 건 | 가결 | 가결 | 불참 | ||

| 24-17 | 2024-10-29 | 1호의안) 코스닥시장 상장을 위한 신주발행의 건 | 가결 | 가결 | 불참 |

| 24-18 | 2024-12-30 | 1호의안) 주식매수선택권 부여 취소의 건 | 가결 | 가결 | 불참 |

* 문성인 사외이사는 2024.09-30에 신규선임됨.

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| 리스크관리위원회 | 위원장/대표이사 조창현 위원/사외이사 송기찬 위원/사외이사 문성인 (전원 참석) |

2025.03.10 | (보고사항) 1. 이해관계자와의 거래 현황 보고의 건 2. 중요한 내용증명의 수신 및 발신 현황 보고의 건 3. 소송, 분쟁 등에 관한에 관한 현황 보고의 건 |

보고 보고 보고 |

2. 사외이사 등의 보수현황

| (단위 : 천원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| 사외이사 | 2 | 700,000 | 24,500 | 12,250 | - |

| 기타비상무이사 | 1 | - | - | - |

주) 주총승인금액은 등기이사(사내이사, 사외이사, 기타비상무이사)에 대한 한도금액임.

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 억원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

해당사항 없습니다.

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 억원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

해당사항 없습니다.

III. 경영참고사항

1. 사업의 개요

가. 업계의 현황

(1) 산업의 특성, 성장성, 경기변동의 특성, 계절성

(가) 장비 사업 시장

반도체장비 산업은 기술발전 속도가 빠르고 기술수명이 짧아 급속한 혁신이 요구되는 기술집약형 산업으로 직접 제조공정에 영향을 주며, 생산 및 연구개발에 대규모 자금이 일시에 투입되는 특징이 있습니다. 기본적인 사양은 동일하나 표준화, 규격화되어 계획생산 후 납품할 수 있는 것이 아닌 고객별, 공정별로 고객이 요구하는 사양을 기준으로 설계, 제작 및 납품을 할 수 있는 핵심 원천기술을 지닌 장비회사가 고객과 유기적인 협력을 통해 최종 장비를 생산 납품하는 산업입니다. 따라서 반도체장비는 대부분 주문자 생산 방식으로, 고객은 신뢰성·생산성·보안 등으로 인해 기존 장비 공급사와 공동기술개발을 통해 장비를 구매하는 경향이 있어 신규 장비사의 진입이 제한적인 산업입니다.

또한, 반도체장비 산업은 반도체 업계의 성장 추이에 종속되는 산업입니다. 반면, 반도체장비 기술은 태양광, LED, 디스플레이 등 다양한 산업에서 사용되는 생산 장비와도 유사한 기술을 사용하고 있어 반도체장비 기술을 보유한 회사는 타 산업으로 응용분야를 확장하기에 충분한 기술력을 갖추고 있는 것이 일반적입니다. 특히, 국내 반도체 장비회사들은 반도체 사이클의 잦은 경기 변동 등에 대비하기 위해 대부분 디스플레이, LED, 태양광, 2차전지 산업 등을 병행하여 진출하고 있습니다.

반도체 장비시장의 성장 추이에 직접적인 영향을 미치는 반도체는 4차 산업혁명의 핵심적인 기초 소재로써, 인공지능(AI), 사물인터넷(IoT), 클라우드, 빅 데이터, 자동차, 바이오, 항공우주, 에너지 등 全산업으로 확산 추세에 있어, 향후 반도체 수요는 지속적으로 증가할 것으로 기대됩니다.

SEMI에 따르면, 2023년에는 반도체 시장의 수요 감소와 재고 조정으로 인해 반도체 산업의 생산 시설에 대한 투자가 위축되면서 생산능력 확장이 제한적이었고, 이로 인해 2023년도 반도체 제조업체들 신규 Fab 가동 수가 전년대비 40% 이하 수준에 머물면서, 당사를 포함한 반도체 장비회사들의 2023년도 매출이 크게 역성장을 하였습니다.

|

||

| 출처: SEMI World Fab Forecast 2024 |

그러나 2024년에는 첨단 로직 반도체, 생성형 AI 및 고성능 컴퓨터(HPC) 등의 수요 증가로 인해 높은 성장세를 유지할 것으로 전망되고 있습니다. 2024년에만 중국, 대만, 한국, 일본, 미국, 유럽&중동, 동남아시아까지 세계 각 지역별로 골고루 신규 팹이 가동될 것으로 예상하고 있으며, 특히 중국의 높은 성장성이 예상되고 있어, 반도체 장비 시장도 크게 성장할 수 있을 것으로 예측되고 있습니다. 특히, 각 정부의 반도체 지원 정책으로 인해 주요 지역의 팹 투자가 증가할 것으로 보이며, 국가 및 경제 안보에 대한 반도체 생산 시설의 전략적 중요성에 대한 관심을 계속 이어질 것으로 전망됩니다.

| [지역별 신규 가동 팹 및 반도체 월간 생산능력(2024E)] |

| (단위 : 개, 만장/월, %) |

| 구분 | 중국 | 대만 | 한국 | 일본 | 미국 | 유럽 /중동 |

동남아 | 합산 |

|---|---|---|---|---|---|---|---|---|

| 신규가동 팹 | 18 | 5 | 1 | 4 | 6 | 4 | 4 | 42 |

| 월생산능력 | 860 | 570 | 510 | 470 | 310 | 270 | 170 | 3,160 |

| YoY | 13 | 4 | 4 | 2 | 6 | 4 | 4 | 6 |

| 출처: SEMI World Fab Forecast 2024 |

당사의 FOUP Cleaner는 300mm Wafer를 담는 용기인 FOUP의 수요가 증가하고 공정이 미세화되면서 Wafer의 이물관리뿐만 아니라 2차 오염 위험이 있는 FOUP의 이물관리의 중요성이 증가하면서 FOUP Cleaner의 수요도 크게 증가하고 있습니다.

과거에는 Cassette나 초기 FOUP/FOSB는 매뉴얼 방식의 세정(Cleaning)을 하였으나 그 수요가 증가하면서 자동화된 현재 모습의 FOUP Cleaner가 개발 생산되고 있습니다. 특히 초기에는 수분과 Particle(이물)만 관리하였으나 30나노이하의 고집적화된 반도체가 중심이 되면서, 유기성분, Metal, 이온(불순물)을 제어하기 위하여 Hot DIW 사용, Vacuum Type으로 발전하였습니다.

시장의 성숙도로 본다면 성숙 시장에 해당되며, 성숙된 기술을 갖춘 일부 장비 회사가 고객의 차별화된 공정에 맞춰 고객과 긴밀한 협력 관계를 통해 해당 고객향 기술을 선점한 상태에서 경쟁하는 시장입니다.

EFEM, Sorter 등 반도체 Automation 장비는 작업자에 의한 품질 사고를 예방하기 위해 사용되기 시작되었으며 생산성을 높이는 방향으로 발전하였습니다. 당사의 반도체 Automation은 Wafer Handling 작업을 하는 Robot의 정밀성, 신뢰성 및 생산성을 갖추고 있어야 하며, Robot 외로, 장비의 작업 편리성, 자동화 대응력 등이 갖추고 있어야 합니다. 본 시장을 주도하던 미국, 프랑스, 일본의 경쟁사뿐만 아니라 이미 한국의 장비회사도 앞서 설명한 기술력은 갖추고 있어, 기술적으로는 상향 평준화되어 있는 성숙 시장으로, 많은 장비 회사들이 각 고객별로 과점하며 Automation 장비를 판매하고 있습니다. 그 시장 규모는 FOUP Cleaner 시장 대비 약 7배에 해당하는 큰 시장 규모이나 각 고객의 만족도와 가격 경쟁력, 특히 가격 경쟁력에 의한 변동성이 큰 시장입니다.

(나) 에너지 사업 시장 (수소에너지 사업 시장)

민간 활성화가 되지 않은 수소에너지 시장은 정부 정책에 영향을 받고 있습니다. 지난 2019년 1월 관계부처 합동으로 '수소경제 활성화 로드랩'을 수립 발표한 이후, 수 차례 업데이트 후 최근(2024.02.02)에 "세계1등 수소사업 육성을 위한 현장중심 규제혁신 방안"을 발표하였습니다.

발표에 따르면, 그간 수소차, 연료전지 중심에서 규제 개선을 추진하였으나, 수전해 등 수소 생태계가 다양화됨에 따라 신시장 진출을 위한 현장규제 개선 추진이 필요하다고 판단하여, 정부는 선제적 규제 타파로 신속한 신규사업 진출 및 인프라 구축을 지원하고, 안전과 산업 육성을 함께 고려하는 균형잡힌 규제를 개선하고, 정책수요자 관점에서 현장규제를 적극 발굴 및 해소를 추진하기로 하였습니다.

세계적으로 수전해기반 수소생산 R&D 및 사업화가 활발히 진행 중에 있습니다. 전세계 약 320개의 프로젝트를 통해 200MW 규모의 실증이 진행 중이며, 최근 유럽, 미국 등 대규모 그린수소 생산계획을 발표함에 따라 급속 성장이 될 전망입니다. 국내 기업도 최근 자체개발 및 해외기업과의 제휴 등을 통해 신규 수전해 타입 기술개발 및 시장 진입을 추진 중입니다. 다만, 신산업 특성상 신규 수전해 타입 등은 기존 검사기준과의 불합치로 검사 시간 및 비용이 과다 소모되어 사업화가 지연 발생하고 있습니다. 이에 정부는 수전해 소재·부품 및 설비 관련 시험평가 기준을 현실과 맞게 재정비하고 수전해 제조시설 확충을 위한 제도 개선을 추진할 예정입니다.

또한 어디에서나 충전이 가능하도록 수소차 충전소가 확대되고 있으나, 2019년 정부 계획에 비해 미흡한 설치로 인해 수소차 보급이 미흡한 상황입니다. 이를 개선하기 위해 수소 충전인프라 확충 속도를 높이기 위한 충전소 설치·운영을 제한하는 충전소 설치기준의 합리화, 상이한 충전소 운영기준 정비 등을 추진 중입니다.

2023년 10월 현재 한국의 수소충전소는 총 192개소가 구축 완료하였습니다. 이 중 상용차용이 27개소, 승용차용이 148개소이며, 연구용으로 17개소가 있습니다. 특히 국내의 수소충전소는 최근 3년간 연평균 40개 이상의 신규 구축을 함에 따라, 해외 다른 나라보다 가장 많은 수의 수소충전소를 구축 완료하였으며, 정부 계획에 따르면, 연평균 13% 성장하여 2030년에는 국내 수소충전소는 458개소가 될 것으로 계획하였습니다.

그럼에도 불구하고 효율적인 수소충전소 운영을 저해하는 상이한 기준 등으로 불합리가 발생하여 정부는 안전성 우려 해소 등 수소충전소 수용성 개선을 위해 안전을 고려함과 동시에 충전소 확대에 기여할 수 있는 기준으로 개정의 필요성 확인하여 충전소 인프라 확충 목표 달성을 위해 충전소 설치기준의 합리적 개선과 함께 충전소 운영·안전기준 정비를 추진할 예정입니다.

| [주요국 수소충전소 현황 및 계획] |

| (단위 : 개소) |

| 구분 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023.10 | 2030E |

|---|---|---|---|---|---|---|---|

| 한국 | 20 | 39 | 63 | 115 | 162 | 192 | 458 |

| 일본 | 102 | 112 | 136 | 157 | 164 | 161 | 900 |

| 독일 | 66 | 82 | 91 | 104 | 100 | 92 | 1,000 |

| 미국 | 74 | 70 | 69 | 78 | 86 | 95 | 1,000 |

| 합계 | 262 | 303 | 359 | 454 | 512 | 540 | 3,358 |

| 출처: 산업통상자원부 |

(2) 국내외 시장여건(시장의 안정성, 경쟁상황, 시장점유율 추이)

(가) 장비 사업 시장

당사 장비 사업은 반도체산업에 사용되는 장비와 OLED산업/기타산업 등에 사용되는 장비 및 장비 부품 등을 목표 시장으로 하고 있습니다. 특히, 반도체산업에 사용되는 FOUP Cleaner는 현재 당사의 주력 매출제품으로, 2023년 기준 전체 매출의 48% (장비 사업 전체 매출의 81%)를 차지하고 있습니다.

360ResearchReport에 따르면, Global FOUP Cleaner Market Size는 2023년 107백만달러에서 2030년 155백만달러로 44%의 성장(연평균성장율 5.3%)을 전망하고 있습니다. 지속적인 성장률이 예상되는 이유는 ① 반도체 기술의 고도화에 따른 전공정의 FOUP 세정 증가, ② 일반 메모리 대비 2배 이상 크기의 HBM(고대역폭 메모리)으로의 전환 가속화로 인한 Wafer 수요 증가, ③ WLP(Wafer Level Packaging)이나 PLP(Panel Level Packaging)의 후공정에서의 신규 수요 발생 때문입니다. 예상보다 더 빠르게 HBM으로의 전환이나 후공정에서의 신규 수요가 확대될 경우, 현재 전망치보다 시장규모는 훨씬 더 커질 수 있을 것으로 예상됩니다.

| [FOUP Cleaner 글로벌 시장 규모 및 당사 시장점유율] |

| 구분 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 (E) |

2026 (E) |

2030 (E) |

|---|---|---|---|---|---|---|---|---|

| 시장 규모 (백만USD) |

89.10 | 111.52 | 119.19 | 107.70 | 113.48 | 119.58 | 126.00 | 155.30 |

| 평균환율 (원/USD) |

1,180.05 | 1,144.42 | 1,291.95 | 1,305.41 | 1,300.00 | 1,300.00 | 1,300.00 | 1,300.00 |

| 시장 규모 (억원) |

1,051 | 1,276 | 1,540 | 1,406 | 1,475 | 1,555 | 1,638 | 2,019 |

| 매출액 (억원) |

55 | 126 | 214 | 129 | 171 | 348 | 344 | 800 |

| 시장점유율 (%) |

5.2 | 9.9 | 13.9 | 9.2 | 11.6 | 22.4 | 21.0 | 39.6 |

| 주1) 2024년 ~ 2030년 기준 당사 매출액 및 시장점유율은 당사의 추정 및 목표치임. |

| 주2) 2024년 ~ 2026년 시장 규모는 2030년 CAGR 적용하여 추정함. |

| 출처: 360 Research Reports |

FOUP Cleaner는 Wafer를 담는 용기로, 국내의 삼성전자, SK하이닉스, DB하이텍, 해외의 마이크론테크놀로지, TI, TSMC, UMC, CXMT, YMTC 등 반도체 제조회사가 주로 전공정에서 많이 사용되어 왔습니다. 또한 국내의 SK실트론, 글로벌웨이퍼스, 해외의 Shin-Etsu, Sumco, Soitec 등 Wafer 제조회사에서도 Wafer를 담는 용기인 FOSB를 과거 매뉴얼 방식으로 세정해 왔습니다.

| [아이에스티이 주요 고객과 기술의 특징] |

| 고객 구분 |

목표 고객 |

고객의 요구사항 | 당사 기술의 특징 | 제품 |

|---|---|---|---|---|

| 반도체 소자업체 |

SK하이닉스(16년) CHJS(중 21년) 삼성전자(22년) 리드엔지니어링(22년) 나노종합기술원(23년) IMEC(유, 24년) DB하이텍, LB세미콘, 마이크론테크놀러지(미), TI(미), TSMC(대), UMC(대, 중), CXMT(중), YMTC(중), SMIC(중), SWX(중) 등 |

300㎜ 웨이퍼 상에 원하는 소정의 얇은 박막을 양산성 있게 증착할 수 있는 장비 요구 | Al 재질의 챔버 내부에 별도로 Al2O3 재질의 2중 챔버를 구성해 증착 효율 및 박막 균일도 향상 |

SiRiUS SiRiUSⅡ |

| 300㎜ 웨이퍼 담는 용기 FOUP을 전 자동으로 세정하고 건조할 수 있는 기능 요구 | FOUP Cover와 FOUP Body를 각각 별도의 챔버에서 분리 세정하여 기술 차별화 및 세정 효율 극대화 |

NFC300 VFC300 VFC301 VFC310 |

||

| Wafer의 생산 관리 및 생산 후 Wafer의 분류 관리의 자동화 기능 요구 | 반도체 Wafer를 원하는 위치로 자동으로 정렬해 주는 장치로, Wafer 이송, 정렬, 감지 기능을 수행하여 자동화 효율 극대화 | EFEM Sorter Shelf |

||

| 웨이퍼 제조업체 |

SK실트론(19년) Soitec(싱, 20년) Xi'an XINSEMI(중, 23년) Soitec(유, 23년) 글로벌웨이퍼스, Shin-Etsu(일), Sumco(일) 등 |

FOUP 뿐만 아니라 FOSB 까지 전 자동으로 세정하고 건조할 수 있는 기능 요구 | FOSB Cover와 FOSB Body를 각각 별도의 챔버에서 분리 세정하여 기술 차별화 및 세정 효율 극대화 | VFBC301 |

| Wafer의 생산 관리 및 생산 후 Wafer의 분류 관리의 자동화 기능 요구 | 반도체 Wafer를 원하는 위치로 자동으로 정렬해 주는 장치로, Wafer 이송, 정렬, 감지 기능을 수행하여 자동화 효율 극대화 | EFEM Compiler |

||

| PLP 제조업체 |

네패스라웨(20년) SB사(싱, 23년) Echint(중, 24년) 등 |

600㎜ 기판을 담는 용기 FOUP을 전 자동으로 세정하고 건조할 수 있는 기능 요구 | FOUP Cover와 FOUP Body를 각각 별도의 챔버에서 분리 세정하여 기술 차별화 및 세정 효율 극대화 | NFC600 |

| HBM 제조업체 |

SK하이닉스(16년) 삼성전자(22년) 등 |

300㎜ 또는 400㎜ 기판을 담는 용기 FOUP을 전 자동으로 세정하고 건조할 수 있는 기능 요구 | FOUP Cover와 FOUP Body를 각각 별도의 챔버에서 분리 세정하여 기술 차별화 및 세정 효율 극대화 |

NFC300 NFC400 |

| FOUP /FOSB 제조업체 등 |

싱아프론테크(24년) 토푸쉰(중, 24년) 3S Korea, CKPlas(대) 등 |

300㎜ 또는 400㎜ 기판을 담는 용기 FOUP을 전 자동으로 세정하고 건조할 수 있는 기능 요구 | FOUP Cover와 FOUP Body를 각각 별도의 챔버에서 분리 세정하여 기술 차별화 및 세정 효율 극대화 |

NFC300 VFC301 |

| 주) 싱(가포르), 중(국), 유(럽), 미(국), 대(만), 일(본) 출처 : 당사 제시 |

반도체 장비사업은 최근 3년 합산 매출액 기준으로 당사 매출의 약 70%를 차지하는 주력 사업입니다. FOUP Cleaner를 주축으로 해서, Sorter, EFEM, Shelf, 반도체부품 등을 판매하고 있습니다. 2016년 SK하이닉스(반도체 제조회사)와의 거래를 시작으로, 2019년 SK실트론(Wafer 제조회사), 2020년 Soitec(싱가포르, Wafer 제조회사), 2021년 CHJS(중국, 반도체 제조회사), 네패스라웨(FOPLP 제조회사), 2022년 삼성전자(반도체 제조회사), 리드엔지니어링(반도체 장비 제조회사) 2023년 Soitec(프랑스, Wafer 제조회사), Xi'an XINSEMI (중국 Wafer 제조회사), 나노종합기술원(KAIST 부설연구원), SB사 (싱가포르, PLP 제조회사) 등에 장비를 공급하고 있습니다. 이렇게 다양한 글로벌 고객을 확보함으로써 안정적인 매출을 실현하고 있습니다. 또한, 차세대 반도체 공정용 장비인 PECVD 장비의 연구개발 및 사업화를 추진하고 있으며 장기적으로 본 사업은 당사 매출 성장에 중심이 될 것입니다.

2010년 중반에 들어서 반도체 제조회사는 반도체 기술이 고도화되고 Techincal Node Size가 감소함에 따라 반도체 웨이퍼는 기존에는 크게 이슈화되지 않았던 다양한 환경에 의해서도 품질이 저하될 수 있다는 것이 밝혀지게 되면서 FOUP Cleaner의 수요가 증가하게 되었습니다.

| [Techncal Node Size 별 FOUP Cleaning Step수 (예시) ] |

| DRAM | 공정 | 1Y | 1Z | 1a | 1b | 1c |

| Cleaning | 25Step | 30Step | 39Step | 44Step | 46Step | |

| NAND | 공정 | 9X단 | 1XX단 | 1YY단 | 2XX단 | 3XX단 |

| Ceaning | 34Step | 36Step | 46Step | 50Step | 57Step |

| 주) 고객의 공정 레시피에 따라 다를 수 있습니다. 출처: 당사 영업자료 |

또한, Wafer 제조회사도 고객이 요구하는 높은 품질에 대응하고, 자체적인 생산성을 개선하기 위하여 FOSB Cleaner의 자동화에 대한 수요가 새롭게 창출되었습니다. 그 결과, 2010년대 말부터 FOUP/FOSB Cleaner 시장은 높은 성장을 이루고 있습니다. 특히, 2021년의 경우 25%의 높은 성장이 있었습니다.

그러나 2022년 하반기부터 시작된 반도체 업황 부진으로 투자가 감소하면서 2023년에는 FOUP Cleaner 장비 시장도 약 9%의 역성장을 보였습니다. 2024년 반도체 업황 개선으로 투자가 회복되면 FOUP Cleaner 시장도 성장할 것으로 예상됩니다. 특히, 반도체 미세화와 고집적화가 가속화와 AI 반도체 수요가 증가되면서 반도체 전공정에서의 FOUP 세정 수요가 증가될 것이고, Wafer 제조회사의 품질과 자동화에 대한 욕구도 증가할 것으로 예상됩니다.

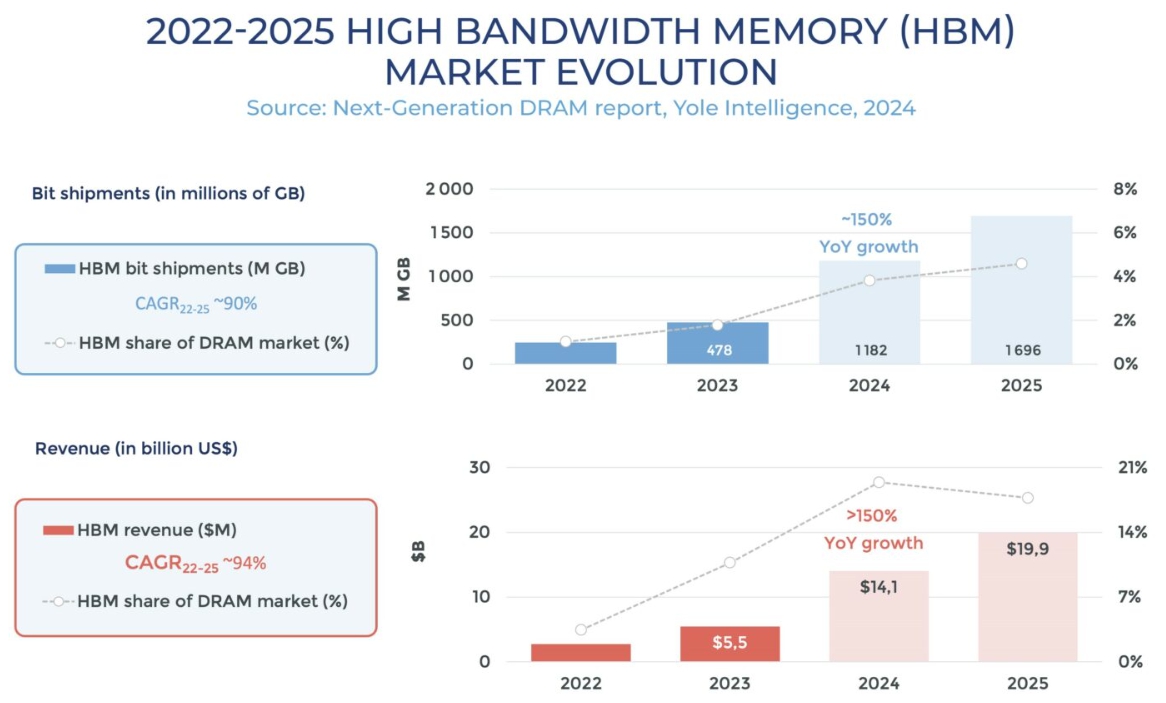

향후 전공정 뿐만 아니라 후공정에서도 FOUP Cleaner에 대한 수요가 발생할 것으로 예상됩니다. 과거 FOUP Cleaner는 반도체 전공정에서 주로 사용해 왔습니다. 그러나 반도체 고집적화의 기술적 어려움으로 WLP(Wafer Level Packaging) 공정에 대한 관심이 커져가고 있습니다. 반도체 WLP 공정은 반도체 패키징 기술 중 하나로, 직접 반도체 칩을 웨이퍼의 표면에 패키징하는 고급 기술입니다. WLP는 전통적인 IC 패키징 기술인 MCP(Multi-Chip Packaging) 또는 BGA(Ball Grid Array)와는 다르게, 칩을 웨이퍼 자체에 직접 패키징하여 작은 형태 요소와 높은 성능을 제공합니다. 이와 같은 WLP 공정을 통해 제작되는 대표적인 반도체 제품이 바로 HBM (High Bandwidth Memory) 입니다.

최근 AI 등 대용량 메모리 저장기술에 대한 수요가 증가하면서 고성능 메모리 반도체인 HBM의 수요도 폭발적으로 증가하고 있습니다. 반도체 전문 시장 조사기관인 YoleGroup의 발표에 따르면, 2024년부터 2029년까지 연평균 17.6%의 고도 성장을 예상하고 있습니다. 또한, WLP의 개념을 확장하여 더 큰 패널에서 후공정을 수행하는 PLP (Panel Level Packaging) 기술도 개발되고 있어, 과거와 달리 후공정에서도 Wafer 또는 Panel의 사용이 증가함에 따라 FOUP Cleaner의 수요가 새롭게 창출되고 있어 장기적으로 높은 성장이 가능할 것으로 예측되고 있습니다.

|

||

| 출처 : Yole Group |

FOUP Cleaner의 주요 경쟁사는 글로벌 두 업체인 미국의 Brooks Automation(Brooks)과 일본의 Hugle Electronics(Hugle)가 FOUP 또는 FOSB Cleaner 시장을 독과점하고 있는 상황입니다. 2023년 기준으로 360 ResearchReports의 최근 발표에서, 글로벌 두 업체가 FOUP/FOSB Cleaner 전체 시장의 88%를 차지있다고 발표하였습니다. 당사와 국내 Device ENG(Device, OLED Wet Clean 장비 회사)가 기술 개발을 통해 각각 국내 SK하이닉스와 삼성전자에 장비를 공급하면서 시장을 진입한 상태입니다. 이후 국내의 반도체 제조회사인 삼성전자와 SK하이닉스는 장비 국산화 전략에 따라 글로벌 장비회사와 국내 장비회사로부터 FOUP Cleaner 장비를 나눠 발주하였으나 최근에는 국산화 비율이 상당히 높아진 것으로 추정하고 있습니다. 특히 당사의 주요 고객인 SK하이닉스의 경우 2020년 이후 전부 국산장비로 대체한 것으로 파악하고 있습니다.

이를 통해 당사의 시장점유율은 2020년 5%대에서 2022년 약 14%로 성장하였으며, 2023년 당사 주요 고객의 투자 축소로 점유율이 10% 이하로 하락한 후, 2024년 당사의 주요 고객의 투자 재개 및 당사의 반도체 장비 세계화 전략의 일부 성과를 바탕으로 시장점유율이 12%대까지 회복될 것으로 추정하고 있습니다. 특히, 당사의 FOUP Cleaner 제품 Mix 확장 전략(HBM 전용 FOUP Cleaner, PLP 전용 FOUP Cleanener)의 성공적 시장 진입과 반도체 장비 세계화 전략의 가속화를 통해 현재 10% 초반의 시장점유율을 2025년 20% 대로, 2030년 40% 수준까지 확대하는 목표를 세우고 있습니다.

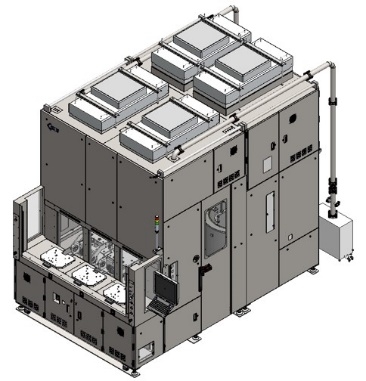

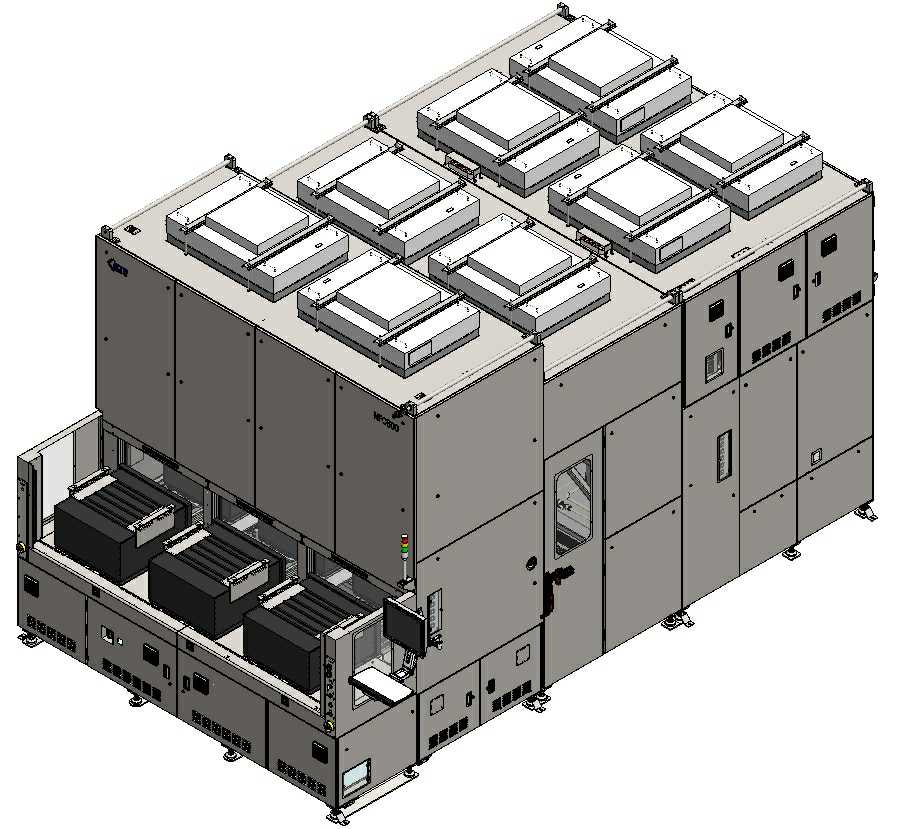

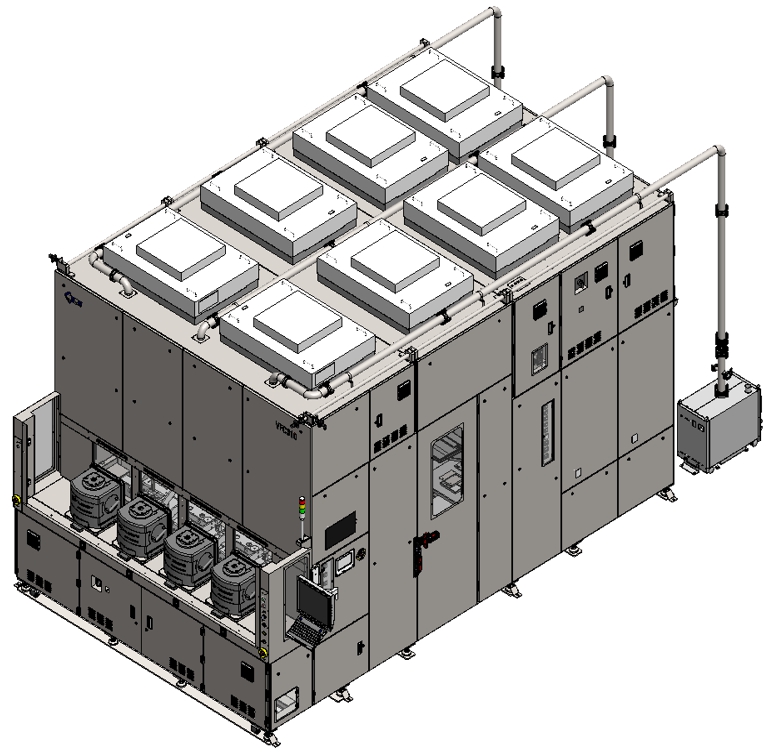

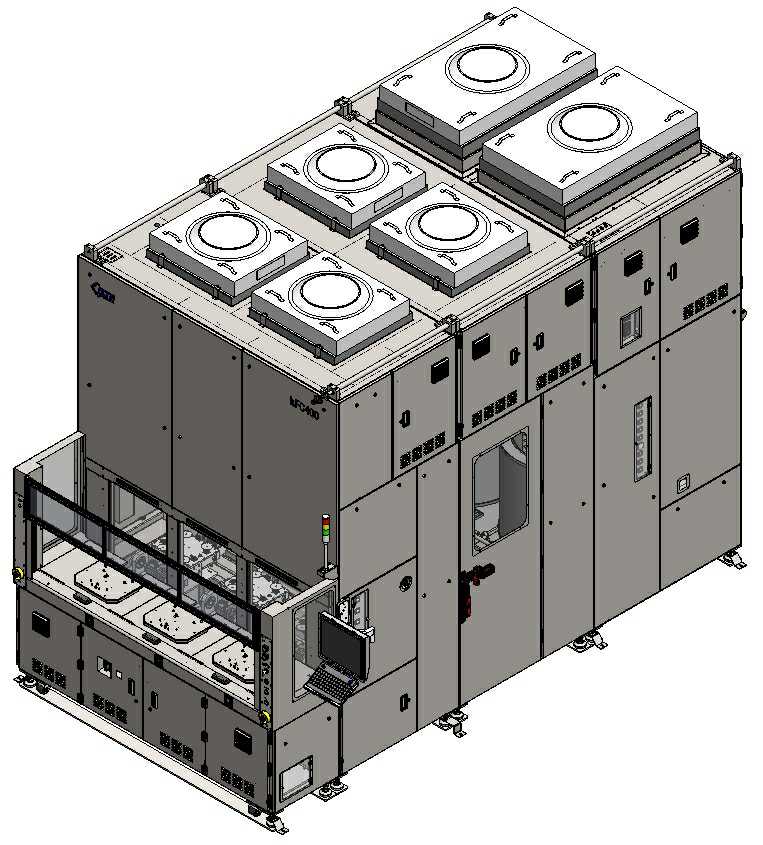

| [FOUP Cleaner 제품 라인업] |

| 모델명 | 출시연도 | 제품외관 | 제품 주요 특성 | ||

|---|---|---|---|---|---|

| NFC300 | 2013 |

|

1. FOUP Body/Cover 분리 세정 2. Cleaner Chamber 2Set 구성 3. N2 Purge Chamder 2Set 구성 3개의 FOUP Open/Close 처리. 동시에 2개의 FOUP 세정할 수 있음. |

||

| VFC300 | 2017 |

|

1. NFC300 기능 포함 2. Vacuum Dry Chamber 2Set 구성 Vacuum Chamber 적용으로 FOUP의 내부에 남는 미세한 수분이나 잔존 가스를 효과적으로 제거할 수 있게 됨. |

||

| VFC301 | 2019 |

|

1. VFC300 기능 포함 2. Loader N2 Purge 기능 3. Leak Check 가능 FOUP 내부를 직접 Purge할 수 있도록 N2 Purge Kit 추가. (세정 직후 FOUP 내부로 N2 Purge 수행.) |

||

| VFBC301 | 2020 |

|

1. VFC301 기능 포함 2. FOSB 세정 가능 3. Without Top Flange FOSB 세정 가능 RFID Bracket 돌출 감지 기능과 FOSB Cover Gasket 돌출 감지 기능 탑재. 이를 통해 세정 작업 전에 불량 FOSB 검출하여 Reject 처리 가능. |

||

| NFC600 | 2021 |

|

1. NFC300 구성 계승 2. Body/Cover 분리 세정 3. Clean Chamber 2Set (N2 Purge 기능 포함) 4. 다관절 로봇 채용 후공정 600mm PLP (Panel Level Packaging) 공정용 FOUP 세정이 가능하여 유리기판 기반 반도체 후공정 개발 고객 대응 가능 |

||

| VFC310 | 2022 |

|

1. VFC301 기능 포함 2. Cleaner Chamber 3Set 구성 3. Vacuum Dry Chamber 3Set 구성 Chamber 개수 증가. Footprint 약 30% 정도 커지지만, Throughput이 45% 이상 향상되는 효과를 얻음. |

||

| NFC400 | 2024 |

|

1. NFC300 구성 계승 2. Body/Cover 분리 세정 3. Clean Chamber 2Set (N2 Purge 기능 포함) 4. 다관절 로봇 채용 후공정 400mm HBM용 FOUP 세정이 가능하여 HBM 기반 반도체 후공정 개발 고객 대응 가능 |

| 출처 : 당사 제시 |

EFEM, Sorter 등 반도체 Automation 장비는 작업자에 의한 품질 사고를 예방하기 위해 사용되기 시작되었으며 생산성을 높이는 방향으로 발전하였습니다. 당사의 반도체 Automation은 Wafer Handling 작업을 하는 Robot의 정밀성, 신뢰성 및 생산성을 갖추고 있어야 하며, Robot 외로, 장비의 작업 편리성, 자동화 대응력 등이 갖추고 있어야 합니다. 본 시장을 주도하던 미국, 프랑스, 일본의 경쟁사뿐만 아니라 이미 한국의 장비회사도 앞서 설명한 기술력은 갖추고 있어, 기술적으로는 상향 평준화되어 있는 성숙 시장으로, 많은 장비 회사들이 각 고객별로 과점하며 Automation 장비를 판매하고 있습니다. 그 시장 규모는 FOUP Cleaner 시장 대비 약 7배에 해당하는 큰 시장 규모이나 각 고객의 만족도와 가격 경쟁력, 특히 가격 경쟁력에 의한 변동성이 큰 시장입니다.

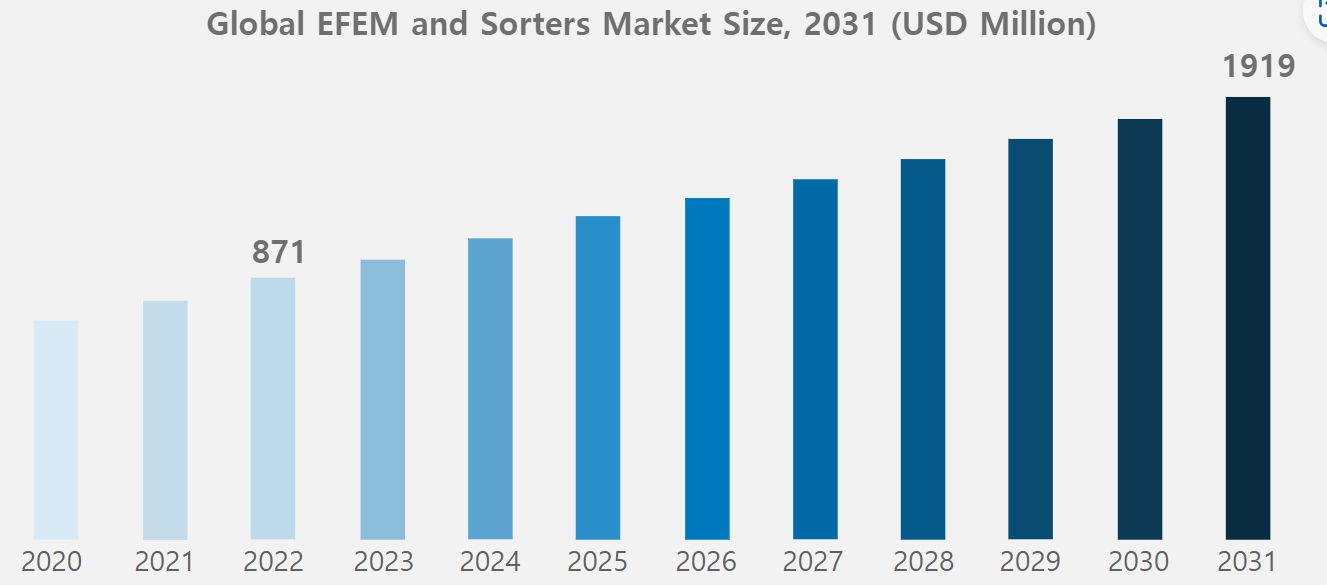

Business Research에 따르면, Global EFEM and Sorters Market Size는 2022년 871백만달러에서 2031년 1,919백만달러로 연평균 9.2%의 성장을 전망하고 있습니다. Wafer Sorter 및 EFEM 산업의 성장은 반도체 부문에 대한 투자 증가 및 반도체 소자 수요 증가에 기인하고, 2-FOUP Wide, 3-FOUP Wide, 4-FOUP Wide 중에서는 3-FOUP Wide 부문이 한번에 많은 웨이퍼를 처리할 수 능력 및 저렴한 가격으로 인해 가장 크게 성장할 것으로 보이며, 150㎜, 200㎜, 300㎜ 웨이퍼 구경 중에서는 다양한 Application의 수요 증가로 인해 300㎜ Wafer 부문이 가장 크게 성장할 것으로 전망되고 있습니다.

| [글로벌 EFEM & Sorters 시장 전망] | ||

|

||

| 출처 : Business Research Insights |

Sorter, EFEM 등의 반도체 Automation 장비는 기술 상향 평준화로 미국, 프랑스, 일본, 한국의 다수의 장비회사가 경쟁하고 있습니다. 동 시장은 당사의 주력 반도체 장비인 FOUP Cleaner의 시장대비 약 7.3배(2022년 기준) 크기의 시장이나 경쟁사가 많고 최종 고객사와 긴밀한 협력 관계와 가격 경쟁력을 바탕으로 거래가 되고 있어 당사의 시장점유율은 미미(2022년 기준 0.6%)할 것으로 추정됩니다.

현재 당사의 Automation 장비의 주요 판매처는 국내 반도체 제조사 SK하이닉스, 국내 Wafer 제조사 SK실트론, 중국 PLP 제조사 Echint 등입니다. 국내 판매처는 당사 FOUP Cleaner 제품의 주요 고객으로 긴밀한 협력 관계를 구축하고 있으며, 해당 판매처로 공급하는 Automation 장비의 경우도 10나노 이하급의 반도체 공정에서 주로 사용되고 있고, 인명의 안전과 품질의 안정 등을 사전 대비할 수 있도록 정위치 센서나 Smoke Box 등 부가 기능이 있는 프리미엄급 Automation 장비를 중심으로 판매해 왔습니다. 이렇게 당사는 보급형 Automation에 비해 성능 우위를 확보된 프리미엄급 Automation을 중심으로 최종 고객사와 긴밀한 협력 관계를 구축할 수 있었습니다. 다만, 높은 성장성을 나타내고 있는 중국시장을 타겟으로 보급형 Automation도 준비하여 반도체 Automation 장비의 세계화를 위한 이원화 전략을 추진하고 있습니다.

(나) 에너지 사업 시장 (수소에너지 사업 시장)

당사 에너지 사업은 수소충전소 EPC와 수소생산 EPC를 주요 목표 시장으로 하고 있습니다. 특히, 수소충전소 EPC는 에너지 사업내 주력 매출제품으로, 2023년 기준 전체 매출의 32%(에너지 사업 전체 매출의 78%)를 차지하고 있습니다.

|

||

| 출처 : 수소경제 종합정보포털 |

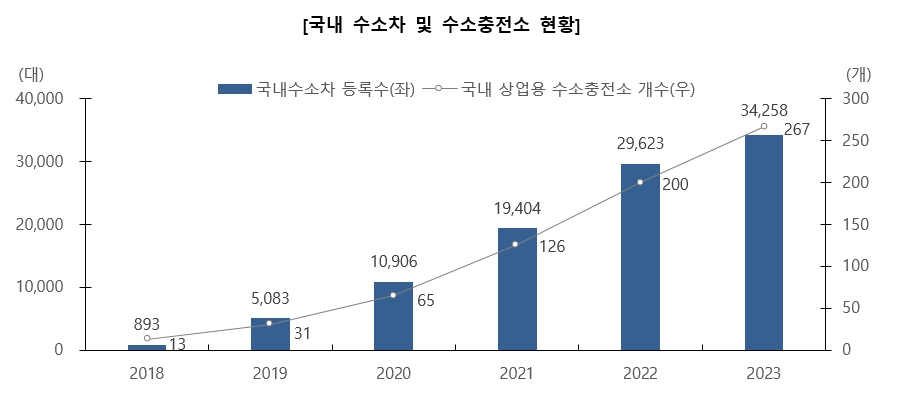

수소에너지의 활용에 있어서 현재 가장 활발히 진행되는 것은 수소차와 관련 충전인프라인 수소충전소입니다. 국내의 수소차 등록현황은 2023년 34,258대(누적)로 2018년 이후 연평균 100% 이상 성장하였습니다. 또한, 국내 구축된 상업용 수소충전소도 2023년 267기로 2018년 이후 연평균 80% 이상 성장하였습니다.

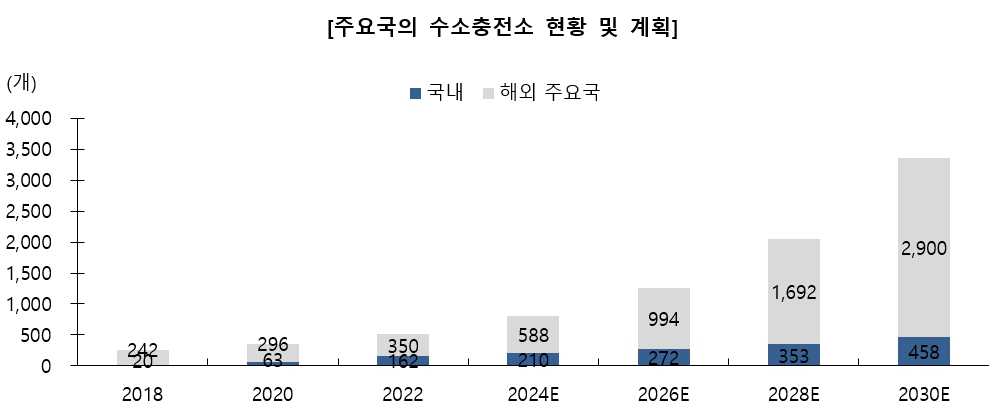

향후에도 수소 모빌리티 증가 및 인프라 투자를 통해 국내의 경우 2030년 약 458개소의 수소충전소가 구축(누적)하는 것을 계획하고 있으며, 국내+미국+일본+독일의 수소 4개국 합산 기준으로는 2030년 약 3,358개소의 수소충전소를 구축할 것으로 예상하고 있습니다. 이는 국내의 경우 2022년 이후 연평균 14%의 성장에 해당되며, 수소 4개국 합산 기준으로는 연평균 27%의 고도 성장을 기대하고 있습니다.

|

||

| 주) 해외 주요국 = 미국 + 일본 + 독일 출처 : 산업통상자원부, 당사 가공 |

수소충전소를 건설하기 위해서는 설계 및 인허가, 토목공사, 건축공사, 골조공사, 설비 입고 및 설치공사, 설비 배관 및 전기공사 등이 필요하며, 완공 후 운영을 위한 유지보수가 필요합니다. 당사는 주로 설비 입고 및 설치공사와 설비 배관 및 전기공사를 중심으로 사업을 진행하고 있으며, 수소 산업은 아직 초기 시장인 관계로 전체 토탈 패키지를 제공하는 데 있어 개별 기업의 역량의 한계로 경쟁사와 경쟁도 하지만, 때로는 필요에 따라 협력을 하기도 합니다.

수소충전소 EPC 사업을 하는 국내 기업은 효성중공업, 광신기계공업, 범한퓨얼셀, 제이엔케이히터, 하이리움산업 등이 있으며, 2021년도 후발주자로 동 시장에 진입한 당사는 다수의 경쟁사와 경쟁을 하고 있습니다. 특히 수소충전소는 정부 주도하에 건설되는 경우가 많고 일부 민간협력사업으로 진행되더라도 국가의 자금 지원을 기반으로 건설되다보니, 입찰 경쟁을 주로 하고 있습니다. 이에 따라 과거 시공능력 또는 시공경험이 풍부한 선도업체가 유리한 시장으로 당사의 시장점유율은 현재까지 높지 않은 것으로 자체 파악하고 있습니다.

당사는 2021년도 시장 진입하여 현재까지 총 9개의 수소충전소를 직접 또는 2차벤더로써 수주받아 2023년 완공한 5개를 포함하여 현재까지 총 7개를 완공하였습니다. 이 중 7개는 제출일 현재 가동 중에 있습니다. 또한, 산업통상자원부가 최근에 발표한 국내상업용 수소충전소 구축현황에 따르면, 2023년도 누적 충전소는 267개로 전년대비 67개가 증가하였습니다. 따라서 당사의 2023년도 첫 시장점유율은 충전소 개수 기준으로 7.5%에 해당하는 것으로 추정됩니다.

(3) 시장에서 경쟁력을 좌우하는 요인 및 회사의 경쟁상의 강점과 단점

(가) 장비 사업 시장

당사 장비 사업의 주력 제품인 FOUP Cleaner는 독창적인 기술을 바탕으로 SK하이닉스에 2016년 개량된 NFC300을 본격적으로 공급을 시작한 후 고객별 요구되는 다양한 기능과 성능을 부가하면서 당사의 FOUP Cleaner의 기술/성능/가격 차별성을 확보하였습니다.

| [당사 FOUP Cleaner 차별화] |

| 구분 | 차별화 항목 | 요약 |

|---|---|---|

| 기술 차별화 |

FOUP Body 및 Cover 세정방법 | - 경쟁사의 경우 동일 챔버에서 FOUP Body 및 Cover를 동시 세정 - 당사는 FOUP Body와 Cover를 별도 개별 챔버에서 세정함으로써 세정 대상물의 특수성에 맞춘 효과적이고 효율적이 세정이 가능하고, 건조 시간 단축 가능 (당사 지적재산권) |

|

Troughput (2chamber 기준) |

- 당사는 분리 세정 기술로 당사의 FOUP Cleaner는 시간당 20~21개의 세정이 가능 - 경쟁사 16~18개/Hour 대비하여 20~30%의 생산효율이 높음 |

|

|

Foot Print (W*D*H, 단위mm) |

- 당사 표준모델 장비의 Foot Print은 2,140*3,270*3,125로, 특히 폭(Width)의 길이는 고객의 Fab Design시 Capex를 줄이기 위한 중요한 관리 포인트 - 당사의 장비의 폭(Width)은 경쟁사 대비 20~30% 좁아 경쟁사 장비 1대 설치할 곳에 당사 장비 1.3대이상 설치 가능 |

|

| Robot | - 경쟁사의 다관절 로봇의 경우 회전 반경이 크고 고가 - 당사의 장비에 적용된 로봇은 직교 로봇으로 회전 반경이 작아 공간을 적게 차지하며 상대적으로 가격이 낮음 |

|

| 세정력 | - Humidity Rate 5% 이하로 건조 세정력 경쟁사 대비 우수 - Metal & Ion, VOC, Particle 검출량 경쟁사 대비 우수하여, Wafer 제조사가 요구하는 높은 세정력 확보 |

|

| 성능 차별화 |

FOSB 대응 | - 경쟁사는 FOUP Cleaner과 별도로 FOSB 전용 Cleaner를 판매하고 있으나, 당사는 FOUP/FOSB 전용 Cleaner뿐만아니라 혼용 Cleaner를 라인업하여 고객의 다양한 요구에 대응 - OHT Top Flange Glip Type이 아닌 FOUP Body Glip Type으로 VFBC301을 개발하여 차별화 |

| Crack 검사 기능 | - FOUP의 각종 Crack이나 Scratch 등까지 구분해 검출해낼 수 있는 FOUP Inspection 기능을 추가 가능 - FOUP의 선별적으로 교체 여부를 결정하여 Wafer 수율 저하 및 안전 문제에 사전 대응이 가능 |

|

| Leak Check 기능 | - 당사의 장비는 Vacuum&N2 Purge 방식의 채택으로, 건조 효율이 개선되는 효과 - 간단한 Leak check를 통하여 불량 FOUP을 검출해낼 수 있는 부가적인 기능도 제공 |

|

| 600mm PLP 대응 | - 당사의 장비는 600mm PLP(Panel Level Packaing)용 FOUP을 세정할 수 있는 장비 개발 및 공급 경험을 갖추고 있어 유리기판 방식의 후공정용 FOUP 세정이 가능 | |

| 400mm HBM 대응 | - 고가의 HBM(고대역폭 메모리)의 성장에 따라 기존 300mm Wafer의 엣지 부분의 사용 효율을 높이기 위한 400mm Wafer용 FOUP 사용이 예정되어 있어 해당 FOUP을 세정할 수 있는 장비를 라인업하여 제공 | |

| 가격 차별화 |

장비 가격 | - 상대적으로 가격이 낮은 직교 로봇을 사용 - 자체 H/W와 S/W를 설계 및 제작함으로써 원가경쟁력을 높여 경쟁사 대비 약 10 ~ 15% 정도 낮은 가격으로 경쟁력 제고 |

| [FOUP Cleaner 경쟁사 비교] |

| 구분 | 당사 | B사 | H사 | D사 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 국가 | 한국 | 미국 | 일본 | 한국 | ||||||||

| 장비사진 |

|

|

|

|

||||||||

| 주요특징 |

모델명: VFC301 Width: 2140㎜ Depth: 3270㎜ Height: 3215㎜ |

모델명: M800 Width: 3600㎜ Depth: 3100㎜ Height: 3200㎜ |

모델명: UPC-12100 Width: 2700㎜ Depth: 3600㎜ Height: 2550㎜ |

모델명: OCLEAN Width: 3250㎜ Depth: 3350㎜ Height: 2600㎜ |

||||||||

| 가격 경쟁력 |

상 | 하 | 하 | 중 | ||||||||

| 세정력 | Humidity Rate <5% |

Humidity Rate <10% |

||||||||||

| Metal & Ion, VOC, Particle Data 우수 |

Metal & Ion, VOC, Particle Data 보통 |

|||||||||||

| 생산성 | 20~21 FOUP/H |

16~18 FOUP/H |

||||||||||

| 출처 : 각사 홈페이지 및 당사 제시 |

(나) 에너지 사업 시장 (수소에너지 사업 시장)

2021년부터 시작한 신규 사업인 에너지 사업, 그 중에서 수소산업에서 당사는 후발주자로 선발업체나 유사 사업을 영위하던 잠재적인 경쟁사에 비해서 전문적인 경쟁력이 높은 상황은 아닙니다. 다만, 수소 산업은 초기 시장이면서 표준화가 완성되지 않은 상황으로, 선발업체의 경우에도 시장 표준이 되기 위한 연구개발을 지속 진행 중에 있습니다.

당사는 현주력 산업인 반도체 산업의 주기적 사이클 변화에 좀 더 안정적인 사업을 영위할 수 있는 사업다각화를 목적으로 에너지사업을 신규 사업으로 2021년부터 진행 중에 있습니다. 기존 반도체 산업용 장비 사업을 통해 확보된 우수한 설계 엔지니어 및 전기계장 기술인력을 활용하여 수소충전소 EPC 사업에 빠르게 진입할 수 있었으며, 2023년도 기준 수소충전소 국내 시장기준 시장점유율 7.5%까지 확대되면서 업계 내 수소전문기업으로 인정받고 있습니다.

당사는 2021년 에너지 사업에 진입하면서, 전문 설계 인원을 확보하여 건설비용을 절감하고 충전 효율을 높일 수 있는 자체 설계 능력을 확보하였습니다. 이를 기반으로 사업 시작 후 3년여만에 총 9개의 수소충전소 수주를 받았으며, 2023년 5개와 2024년 상반기 2개 등 총 7개의 수소충전소 완공을 통해 수주 경쟁에서 부족한 완공 경험도 확보함으로써 수주경쟁력을 한층 개선될 것으로 기대하고 있습니다.

다만, 당사가 주요 관심을 갖는 수소생산기술과 관련해서 핵심 기술인 스택 기술을 자체적으로 확보하지는 못했으나, 다양한 스택 방식 중 PEM Type과 Alkaline Type을 확보한 글로벌 수전해 설비 제조사와 제휴를 통해 다양한 수전해 설비를 조달할 수 있는 생태계를 구축하여 고객이 요구하는 상황에 맞춰 수소생산시스템을 구축하는 EPC 사업이 가능합니다. 실제 당사는 2022년 전북대 수전해 설비(5m3/h)을 건설한 성과가 있으며, 제출일 현재 i) 보령시내 수전해기반 수소생산기지 구축 프로젝트 추진을 위해 충청남도, 보령시, 현대엔지니어링, 테크로스워터앤에너지와 업무 협약을 체결하였으며, ii) 리투아니아에 수소생산기지가 함께 있는 온사이트형 수소충전소 구축 프로젝트 추진을 위해 리투아니아의 에너지 전문기업인 빌듀아사와 업무 협약을 체결하였습니다.

또한 당사는 해외 유수한 수전해 설비 업체인 John Cockerill사 및 IMI사와 협력을 통해 선진 기술 노하우를 습득하고 있습니다. 올해에는 당사의 엔지니어를 IMI사에 파견하여 기술 교류 등도 예정하고 있어, 국내 여타 수전해 경쟁사와 차별화된 선진 기술 노하우를 확보할 수 있을 것으로 기대하고 있습니다. 이와 별도로, 당사는 수소생산기술의 고도화를 위해 2022년 국책과제를 통해 "폐플라스틱 열분해를 활용한 수소생산기술"을 개발 중에 있으며, 2023년 2차년도 기준 순도 98%이상의 수소를 추출하였고, 2024년 3차년도 기준 국내 최초 양산성 있는 수소 생산을 위한 연구개발을 완료하였습니다.

(다) 기업 평판 우위성

당사는 2023년 기준 매출 약 272억원으로 그 규모는 크지 않은 중소기업입니다만, 2013년 창립 이후 창립자인 조창현 대표이사의 경영철학을 바탕로 우수한 기업 평판을 보유하고 있습니다.

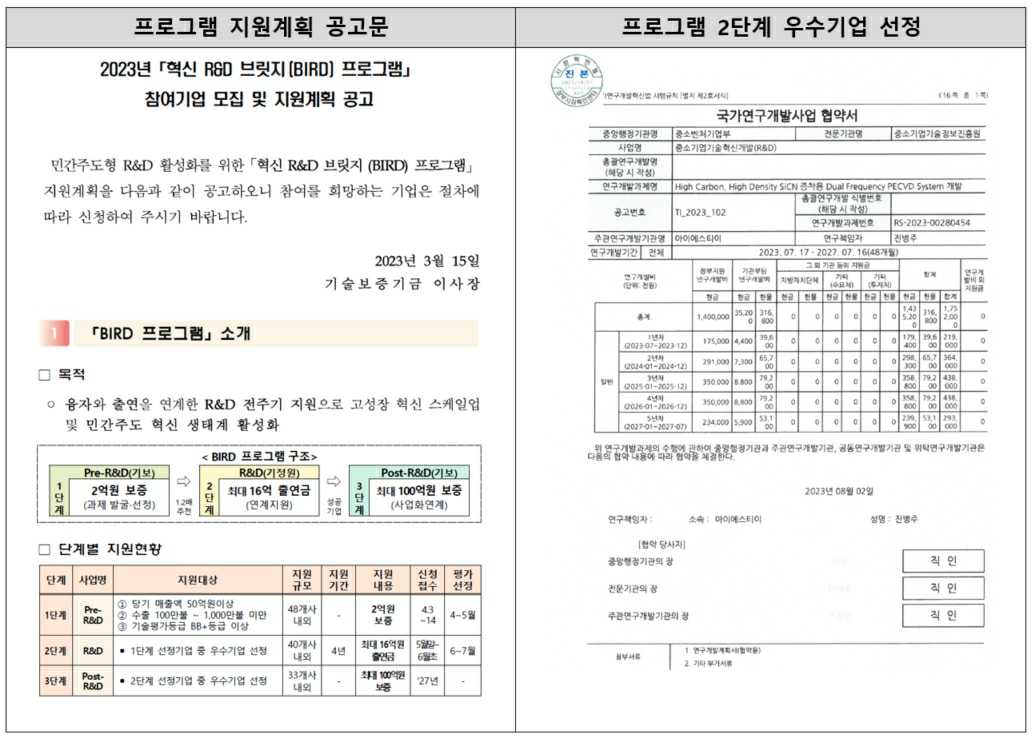

장비 사업 중 반도체 산업내 당사는 과거 FOUP Cleaner 전문업체로 인정을 받아, 현재 국내 반도체 및 Wafer 제조사인 삼성전자, SK하이닉스, SK실트론 등 국내 3대 FOUP/FOSB Cleaner 수요처 전부를 고객으로 확보하고 있습니다. 또한 핵심 공정장비인 SiCN PECVD 장비의 기술을 확보하고 사업화가 가능한 기업으로 인정되면서 다수의 SiCN PECVD 장비 개발 과제에 선정된 바 있습니다. 특히, 2023년 기술보증기금과 중소기업기술진흥정보진흥원이 지원하는 '혁신 R&D 브릿지(BIRD) 프로그램'에 당사의 SiCN PECVD System이 선정되었으며, 동 지원 프로그램은 연구과제 지원금 뿐만 아니라 PECVD 기술이 사업화로 이어질 수 있도록 최대 100억원을 보증하는 사업화 자금 지원 사업과 연계되어 있습니다.

|

||

| 출처 : 기술보증기금, 당사 제시 |

또한, 당사의 주요 고객인 SK하이닉스로부터 2023년 제7기 기술혁신기업으로 당사가 선정되었습니다. 이는 당사 PECVD 장비의 성공적인 평가 결과를 바탕으로 향후 SiCN용 PECVD 장비 구매 시 당사가 우선 공급권을 갖게 된 점에서 반도체 PECVD 시장 진입 및 사업화의 청신호라 할 수 있습니다.

또 다른 신규 사업인 에너지 사업 중 수소에너지 산업내 당사는 후발주자이나 2021년 시작한 이래 빠른 성장과 우수한 생태계를 구축하면서, 2023년 4월 "수소전문기업"으로 선정되었습니다. "수소전문기업"은 '수소경제 육성 및 수소 안전관리에 관한 법 시행령' 제2조에 따라 생산수소의 생산ㆍ저장ㆍ운송ㆍ충전ㆍ판매 및 연료전지와 이에 사용되는 제품ㆍ부품ㆍ소재 및 장비의 제조 등 수소와 관련한 산업과 관련된 사업을 영위하는 기업 중 i) 총 매출액 중 수소사업과 관련된 매출액 비중이 일정 비율이상이되거나 ii) 수소사업과 관련된 연구개발 등에 대한 투자금액 비중이 일정 비중이 되는 기업으로 제출일 현재 당사를 포함하여 103개사가 수소전문기업으로 선정되었습니다.

| "Ⅱ. 사업의 내용"에 기재된 향후 전망치는 사설 경제연구소 및 국가기관 발표자료 등을 기초로 당사에서 분석한 예측자료이므로 실제 결과와는 다를 수 있습니다. |

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

(가) 영업개황

당사는 조창현 대표이사가 2013년 08월 설립 이후 독창적이고 차별화된 기술력을 확보해 반도체 장비 회사로 성장해왔습니다. 설립 초기에는 주로 OLED, LCD, 자동차 등 다양한 산업에 사용되는 진공 물류 장비를 2차 벤더로서 공급하였으며, 반도체 미세화와 고집적화에 따라 새로이 요구되는 기술적 수요에 걸맞은 FOUP Cleaner, Sorter, EFEM 등의 반도체 장비를 개발했습니다. 2016년부터 현재까지 당사의 주요 고객사이자 세계적인 종합반도체 회사인 SK하이닉스의 BP사(Business Partner)에 등록을 계기로 현재의 반도체 장비 회사로 성장할 수 있었습니다.

당사는 현재 크게 장비사업과 에너지사업을 영위하고 있습니다. 에너지 사업의 경우 사업 다각화를 목적으로 수소에너지사업을 추진하고 있으나, 현재 당사의 주력 사업은 장비사업이며, 특히 반도체 장비사업을 가장 주력으로 하고 있습니다.

당사의 장비사업은 반도체 장비를 중심으로, OLED, LCD, 자동차 등 다양한 기타산업에 사용되는 장비 및 부품을 판매하는 사업입니다. 특히, 반도체 장비사업은 당해 사업연도 매출액 기준으로 당사 매출의 약 80%를 차지하는 주력 사업입니다. FOUP Cleaner를 주축으로 해서, Sorter, EFEM, Shelf, 반도체부품 등을 판매하고 있며, 주요 거래처는 SK하이닉스, 삼성전자, SK실트론, Soitec 등의 다양한 글로벌 고객을 확보함으로써 안정적인 매출을 실현하고 있습니다. 또한, 차세대 반도체 공정용 장비인 PECVD 장비의 연구개발 및 사업화를 추진하고 있으며 장기적으로 본 사업은 당사 매출 성장에 중심이 될 것입니다.

당사는 2016년 설립 4년여만에 매출 100억원을 돌파한 이래, 본격적인 FOUP Cleaner 시장 진입 및 영업망 확장을 통해 2019년 매출 200억원, 2022년 매출 300억원을 돌파하면서 높은 매출 성장을 시현하였습니다. 현재 i) 반도체 장비 특히 현재 주력제품인 FOUP Cleaner의 세계화 추진, ii) 신규 사업으로 차세대 반도체 장비 PECVD의 연구개발 및 사업화를 추진, iii) 신규 시장으로 수소에너지 사업에 진출함으로써, 중·장기 성장 기반을 마련해 가고 있습니다.

(나) 공시대상 사업부문의 구분

[2024.01.01 ~ 2024.12.31]

| 사업 구분 | 주요 제품 | 매출액 비중 | |

|---|---|---|---|

| 장비 사업 |

반도체 장비 | FOUP Clenaer, Sorter, EFEM, Shelf, 반도체 부품 등 |

82.4% |

| 기타 | OLED, LCD, 자동차 설비 등 |

||

| 에너지 사업 | 수소충전소 EPC, 수소생산 EPC 등 |

17.6% | |

(2) 시장점유율

상기 "1. 사업의 개요" - "가. 업계의 현황" 의 내용을 참고하시기 바랍니다.

(3) 시장의 특성

상기 "1. 사업의 개요" - "가. 업계의 현황" 의 내용을 참고하시기 바랍니다.

(4) 신규사업 등의 내용 및 전망

[신규사업 : PECVD (반도체 장비)]

(1) 사업 분야 및 진출 목적

반도체 공정은 크게 8가지로 분류되며, '세정, 증착, 노광, 식각 공정'의 반복이라고 볼 수 있으며, 그 중에서도 박막 증착, 노광, 식각이 많은 부분은 차지합니다. 이 중 증착 공정에 사용되는 증착장비는 물리적 증착장비(Evaporator, Sputter 등)와 화학적 증착장비(CVD, ALD 등)으로 구분됩니다. 당사는 화학적 증착장비인 CVD의 한 종류인 PECVD 시장에 관심을 갖고 2019년부터 연구개발 및 사업화를 추진하고 있습니다.

PECVD 장비는 반도체 증착 다수 공정에 사용되어 있어 그 응용 범위가 매우 넓습니다. 글로벌 두 업체(AMAT, LAM Research)가 반도체 증착 공정 다수를 독과점하고 있는 상황에서, 국내 시장의 두 업체(원익IPS, 테스)가 역시 기술 내재화 및 국산화를 위해 다양한 기술 역량 확보 노력 및 양산성 입증을 통해 일부 반도체 공정용 PECVD를 성공하면서 시장을 진입하여 성장하였습니다.

반도체 Automation 장비와 달리 핵심 공정장비는 기술적 난이도가 높고 전체 반도체 공정의 안정적인 운영을 위한 장비 교체에 대한 보수적인 환경으로 시장과 기술선점에 의한 학습효과가 진입장벽으로 작용하고 있습니다. 그럼에도 불구하고 국내 두 업체(원익IPS, 테스)의 사례와 같이 시장 진입 후에는 진입한 장비회사도 진입장벽의 이점이 작동하여 시장 진입한 검증된 장비를 보유한 장비 회사의 매출은 크게 성장할 수 있는 기회가 됩니다. 당사는 2021년 300mm SiCN PECVD 장비 개발을 성공한 후 사업화를 추진하고 있으며 2024년 1월 SEMI 인증 획득하였습니다. 또한, 2023년 말에 Qual Test 목적으로 SiCN PECVD 장비를 SK하이닉스에 납품함으로써 2024년 Qual Test 통과로 사업화 성공시 PECVD 시장에서의 성장 기회가 부여될 것으로 기대하고 있습니다.

당사의 설립자인 조창현 대표이사는 SK하이닉스에서 10여년간 Thin Film Engineer로 근무해 왔으며, 반도체 공정장비 사업을 목적으로 당사를 설립하였습니다. 다만 설립 초기 인원과 자금의 한계로 초기 OLED, LCD, 자동차 등 산업용 장비 사업 매출을 중심으로 사업을 진행하면서 FOUP Cleaner와 반도체용 Automation 장비를 개발 및 판매하면서 회사를 성장시켜 왔습니다.

2019년 Captive 고객인 SK하이닉스에 지속적으로 FOUP Cleaner와 Automation 장비를 공급하였고, 신규Captive 고객이 된 SK실트론에도 반도체 장비를 판매하면서 인력과 자본이 증가했습니다. 이에 따라 설립시부터 진행하고자 했던 반도체 공정장비 사업을 추진할 수 있는 여건이 형성되었고, 대표이사인 조창현 사장의 SK하이닉스에서 근무 당시 Thin Film Engineer로 근무했던 경험과 시장, 고객, 기술 조사를 바탕으로 반도체 핵심 공정장비 중 하나인 PECVD 사업을 추진하기로 결정하였습니다.

당시 FOUP Cleaner 세계 시장 규모가 1억달러에도 못 미치던 시기였던 데 비해, PECVD 장비 시장 FOUP Cleaner 시장 대비 수십배의 크기였고, 기술적 난이도도 높아 진입하게 되면 당사의 차세대 반도체 장비로서의 매우 큰 가치가 있을 것으로 판단하였습니다. 360Research의 최근 발표에 따르면, 2023년 기준으로 Global FOUP Cleaner Market Size는 1억770만달러인데 반해, Global PECVD Market Size는 31억8,940억달러로 FOUP Cleaner 대비 약 29.6배 시장으로 추정하고 있습니다.

| PECVD & FOUP Cleaner 글로벌 시장 규모 비교 | |

| (단위 : M USD, 배) | |

| 구분 | 2022 | 2023 | 2024(E) | 2030(E) |

|---|---|---|---|---|

| PECVD (A) | 3,281.7 | 3,189.4 | 3387.1 | 4,883.5 |

| FOUP Cleaner (B) | 119.19 | 107.70 | 113.48 | 155.30 |

| A/B | 27.5 | 29.6 | 29.8 | 31.4 |

| 출처 : 360 Research Reports |

| 주) 2024년 시장 규모는 2030년 CAGR 적용하여 추정함. |

또한, PECVD는 현재에도 그렇지만 대부분 해외 경쟁사의 장비가 시장을 과점한 형태여서 국산화 전략을 통해 Captive 고객인 SK하이닉스를 통해 진입시 가능성이 높아질 것으로 판단하였습니다. 다만, PE-TEOS나 ACL 등 이미 국산화된 PECVD 장비 시장으로 진입하기 위해서는 국산화 전략의 제한 및 국내 PECVD 장비 회사인 원익IPS, 테스와 직접 경쟁을 해야 하는 경쟁 부담감 등을 고려해, 현재까지도 국산화되지 않은 SiCN 공정용 PECVD 장비를 첫 장비로하여 PECVD 시장으로 우선 진입 후, 응용처 및 고객 확대 전략을 추진하기로 하였습니다.

다만 기존 회사내 보유 기술과 인력으로 개발을 하기에는 많은 시간이 필요하다고 판단하여, 과거 SiCN 공정 장비를 개발했던 경험과 Know-how가 있던 참엔지니어링으로부터 구형 연구개발 설비 취득과 지적재산권의 전용실시권 계약을 체결하여 신속한 기술 개발과 빠른 시장 진입을 위해 기술인수전략을 추진하였습니다.

2013년 참엔지니어링이 사업 재편에 따라 해당 기술개발이 중단되었고, 관련 기술개발자들이 전원 이직 또는 전직을 한 상태였으므로, 당사는 관련 기술개발자의 일부를 채용하고 자체 인원을 추가 확보하여 취득한 연구개발 설비를 바탕으로 연구개발을 시작하였습니다.

특히 국책연구과제 다수를 수행하면서 안정적인 연구개발을 할 수 있었으며, 그 결과 기존 국내외 장비들에 비해 플라즈마 대칭성이 획기적으로 개선된 새로운 Process Module(이하 PM) 개념이 적용된 PECVD System(모델명 SiRiUS)을 개발하였으며, 이렇게 개발된 장비를 활용하여 반도체 양산 소자에 실제로 적용할 수 있는 SiCN 공정 개발에 착수하였습니다.

현재 국내 반도체 제조회사 SK하이닉스와의 협업을 통해 국내 최초로 국산제품의 양산 적용을 시도하고 있어, 양산 적용이 완료되면 당사의 반도체 장비사업을 한층 레벨업 할 것으로 기대하고 있습니다.

또한, 당사가 양산 적용을 시도하는 PECVD SiCN 박막 증착 공정은 국내에서 주로 양산되는 NAND Flash Memory나 DRAM 소자에 적용되고 있는 공정이었으나, Wafer Level package 또는 Micro LED 등에 Hybrid bonding용 SiCN을 적용하기 위한 연구개발이 적극 진행 중이므로 당사는 이 분야로의 진입을 성공적으로 완수해 나가는 동시에 개발된 당사 장비의 응용 범위 확장에도 적극 나설 계획입니다.

(2) 시장의 주요 특성, 규모 및 성장성

반도체 장비 사업의 확장 전략에 따라 당사는, 기존 당사가 영위하는 FOUP Cleaner나 반도체용 Automation 장비에 비해 그 규모가 상당히 크며, 기술적 난입도가 높아 진입장벽이 높은 시장을 갖는 PECVD 장비를 신규 사업으로 추진 중에 있습니다. 현재 성공적으로 개발을 완료하여 사업화 단계를 추진 중에 있어, PECVD 장비는 당사의 미래 주력 제품이 될 것으로 기대하고 있습니다.

360ResearchReport에 따르면, Global PECVD Market Size는 2023년 3,189백만달러에서 2030년 4,884백만달러로 53%의 성장(연평균 성장율 6.2%)을 전망하고 있습니다. 2023년 전방산업의 업황 악화로 약 3%의 역성장을 나타냈으나, PECVD는 공정 핵심 장비로 FOUP Cleaner(약 -10%)에 대비하여 양호한 시장 성장률을 보였습니다. 또한, 당사의 현재 주력 반도체 장비인 FOUP Cleaner 장비 대비 시장 규모도 약 30배의 규모로 매력적인 시장입니다.

| [PECVD 글로벌 시장 규모 및 당사 시장점유율] |

| 구분 | 2022 | 2023 | 2024 (E) |

2030 (E) |

|---|---|---|---|---|

| 시장 규모 (백만USD) |

3,281.7 | 3,189.4 | 3387.1 | 4,883.5 |

| 평균환율 (원/USD) |

1,291.95 | 1,305.41 | 1,300.00 | 1,300.00 |

| 시장 규모 (억원) |

42,398 | 41,635 | 44,033 | 63,486 |

| 매출액 (억원) |

- | - | - | 3,000 |

| 시장점유율 (%) |

- | - | - | 4.7 |

| 주1) 2024년 ~ 2030년 기준 당사 매출액 및 시장점유율은 당사의 추정 및 목표치임. |

| 주2) 2024년 시장 규모는 2030년 CAGR 적용하여 추정함. |

| 출처 : 360 Research Reports, 당사 제시 |

글로벌 PECVD 장비 시장은 AMAT, Lam Research 등의 미국 기업이 선도하고 있으며, 국내 기업으로는 원익IPS, 테스 등이 시장에 참여하고 있고, 이들의 기술 경쟁력은 해외 선진사 대비 기술격차 수준이 크게 뒤쳐지지 않은 것으로 추정됩니다. 또한, 글로벌 두 경쟁사는 반도체 증착 공정 다수를 독과점하고 있는데 반해, 국내 경쟁사의 경우 기술 내재화 및 국산화를 위해 다양한 기술 역량 확보 노력 및 양산성 입증을 통해 일부 반도체 공정용 PECVD 장비 시장에만 진입한 상황입니다.

국내 2개사 합산 매출액 기준으로 추정한 2023년도 국내 2개사 시장점유율은 약 20%에 추정됩니다. 이는 2022년도 추정 시장점유율 32%에 비해 감소한 수치이며, 2023년 반도체 투자 업황이 좋지 못한 상황에서 주 고객이 메모리 반도체 제조사인 국내 경쟁사 매출의 감소폭이 글로벌 반도체 제조사에 대비하여 상대적으로 컸기 때문인 것으로 추정됩니다.

| [글로벌 PECVD 시장 점유율] |

| 구분 | 2022 | 2023 | 비고 |

|---|---|---|---|

| AMAT, LAM 등 | 67.7% | 79.9% | - |

| 원익IPS, 테스 | 32.3% | 20.1% | - |

| 출처 : 전자공시시스템(Dart), 360 Research Reports |

당사는 2023년까지 PECVD 장비 매출이 없어 시장점유율 산정이 불가능하나, 2024년부터 관련 사업 매출 발생을 목표로 하고 있습니다. 또한 앞서 국내 경쟁사가 2023년도 매출 감소폭이 글로벌 Top 2 기업에 비해 컸던 점을 고려하여, FOUP Cleaner와 마찬가지로 PECVD 장비도 시장 진입과 함께 반도체 장비 세계화 추진을 준비 중에 있습니다. 특히 당사가 SiCN PECVD 장비시장에 진입하는 경우, 글로벌 Top 2 경쟁사가 담당하던 고객의 발주분 중 일부를 당사가 수주하게 됨에 따라 국내 Top 3 PECVD 장비회사의 시장점유율이 상승될 것으로 기대하고 있습니다.

당사가 SiCN 공정용 PECVD 장비 시장에 진입하게 되면, 당사는 국내 기업으로는 원익IPS, 테스 등과도 경쟁을 해야 하며, 글로벌 PECVD 장비 기업인 AMAT, Lam Research와도 치열한 경쟁을 해야 합니다. 다만, 장비 산업, 특히 핵심 공정장비의 특성상 시장 진입 후에는 진입한 장비회사의 잠재적 경쟁사에게도 진입장벽으로 작용하여 시장 진입한 검증된 장비를 보유한 장비 회사의 매출은 크게 성장할 수 있는 기회가 됩니다. 또한, 수요처인 고객사의 경우에도 안정적인 장비 수급과 고객의 기술의 특수성에 긴밀한 협력 관계를 갖는 소수의 장비회사에게만 발주하는 과점 경쟁이 예상됩니다.

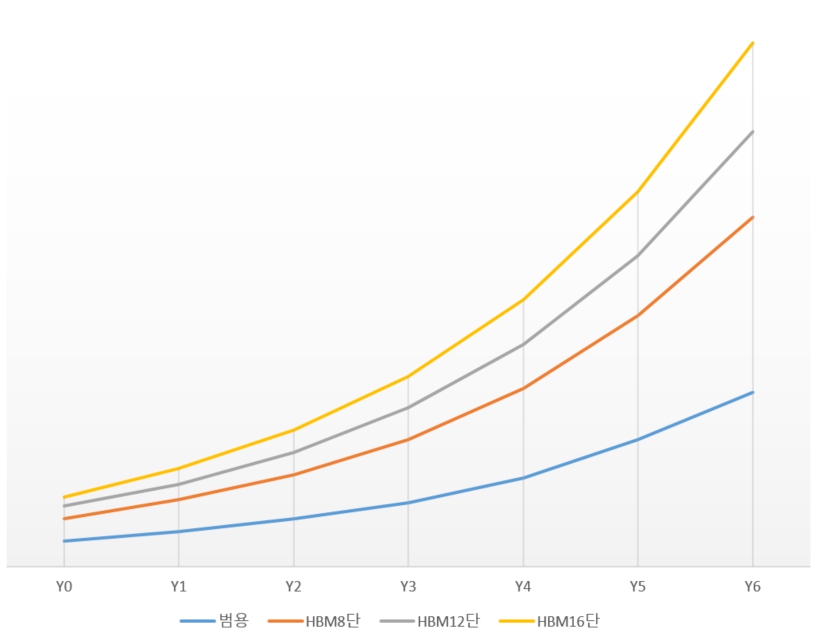

특히, SiCN 공정용 PECVD 장비는 HBM 시장의 확장과 WLP 기술의 발전으로 그 수요가 증가할 것으로 기대되고 있어, 당사가 SiCN 공정용 PECVD 장비 시장에 진입에 매우 최적기로 판단되고 있습니다.

인공지능(AI)와 고성능컴퓨팅(HPC) 등의 수요 증가로 HBM의 수요가 높은 성장을 보이고 있으며, 기존 범용 DRAM 제조에 사용되는 SiCN 공정 Layer은 통상 1~2 Layer에 불과하였으나 HBM 제조를 사용되는 SiCN 공정 Layer 수가 증가되어 그 단수가 증가할 수도록 SiCN 공정 Layer는 더욱 증가하게 되어 SiCN PECVD 장비 수요가 급성장이 예상되고 있습니다.

| [HBM 증가 및 단수 증가에 따른 PECVD 장비 수요 증가 예상] | ||

|

||

| 주) HBM Wafer 투입량을 매년 40% 성장 가정 출처 : 당사 제시 |

또한, HBM 단수 증가로 필연적으로 반도체 칩의 두께가 높아질 수 밖에 없습니다. 현재 국제반도체표준협의기구(JEDEC)에서 정한 HBM3 표준 규격은 720마이크로미터이나 HBM4을 제작하기 위해서는 현재의 기술로는 775마이크로미터 이상이 될 수밖에 없습니다. 이에 따라 국제반도체표준협의기구(JEDEC)은 HBM4에서는 예외적으로 775마이크로비터로 완화하는 방향으로 의견을 모은 것으로 알려져 있습니다. 그럼에도 불구하고 HBM 수요 확장을 위해서는 향후 HBM은 12단을 넘어 16단 이상으로 단수를 높이면서 두께는 낮추어야 합니다. 향후 HBM에서 Wafer 적층 두께에 대한 한계를 극복하기 위해 기존 상하 Wafer의 전기적 연결 부분을 기존 Micro Bump 대신 직접 연결하는 하이브리드 본딩의 적용이 적극 검토되어 개발중에 있습니다. 하이브리드 본딩을 위해 현재 적극적으로 검토 중인 설비 중에 하나가 SiCN 공정용 PECVD로, Wafer Level Packaging 공정(WLP)의 후공정에서도 SiCN 공정용 PECVD 장비에 대한 수요가 새롭게 창출될 것으로 기대하고 있습니다.

(3) 사업 추진현황

신규 사업으로 진행하는 SiCN PECVD 장비는 현재 글로벌 Top 2 경쟁사인 AMAT와 LAM Research가 독점하고 있는 시장이며, 당사는 2019년부터 연구개발 및 사업화를 통해 2023년말 국내 반도체 제조사인 SK하이닉스의 최종 양산 Qual Test를 위한 장비 납품을 완료하면서 시장 진입을 목전에 두고 있습니다.

상기 Qual Test에 앞서 2021년~2022년 고객의 SiCN PECVD 국산화 장비 후보자 선정을 위한 경쟁을 통해, 국내 장비 회사 중 가장 앞선 결과와 글로벌 경쟁사의 장비 대비 동등 또는 우수한 성능을 보이며 2022년말 국산화 장비 단독 후보자로 선정된 바 있으며, 이후 1년여간 당사 Fab을 활용한 공동개발을 진행하면서 기능에 대한 고객의 요구 조건을 만족시켰습니다. 제출일 현재 양산 신뢰성 평가(Qual)는 통과하여 고객은 본격적인 양산 적응을 위한 볼륨 평가를 진행 중이며, 2025년 상반기까지 완료를 목표로 하고 있습니다.

| PECVD 관련 주요 연구개발 현황 |

| 연구과제 |

개발 기간 |

연구기관 |

연구결과 및 기대효과 |

개발부서 |

|---|---|---|---|---|

| SiCN 박막 증착용 300㎜ PECVD system 양산 성능 평가 |

2020. ~2021 |

국책과제 (주관기업) |

SiCN PECVD 장비 (실용화단계) |

PECVD 개발팀 |

| SiCN 박막의 Etch Selectivity가 종래 대비 20% 이상 개선되고, Cu상의 Adhesion과 증착 속도가 개선된 PECVD System 개발 |

2021. ~2022 |

국책과제 (참여기업) |

SiCN PECVD 장비 (실용화단계) |

PECVD 개발팀 |

| SiCN 박막 증착용 Dual Type 300㎜ PECVD System 개발 |

2021 ~2025 |

국책과제 (주관기업) |

생산성이 개선된 SiCN PECVD 장비 개발 (SiRiUSⅡ) (개발중) |

PECVD 개발팀 |

| Package Hybrid Bonding을 위한 저온 SiCN 증착 PECVD System 개발 |

2023 ~2024 |

국책과제 (참여기업) |

PECVD 응용 분야 확대 (개발완료) |

PECVD 개발팀 |

| 저온 SiCN 증착 PECVD System 양산 성능 평가 |

2023 ~2024 |

국책과제 (주관기업) |

PECVD 응용 분야 확대 (개발완료) |

PECVD 개발팀 |

| High Carbon, High Density SiCN 증착용 Dual Frequency PECVD System 개발 |

2023 ~2027 |

국책과제 (주관기업) |

PECVD 응용 분야 확대 (개발중) |

PECVD 개발팀 |

| 출처 : 당사 제시 |

또한, 2019년 SiCN PECVD 장비 개발를 기획한 후, 다수의 국책연구과제에 SiCN PECVD 장비 개발과제에 선정되어 그 개발목표를 달성하였습니다. 이와 같이 성공적인 기술 개발 및 실용화 단계까지 짧은 기간을 거쳐 완성할 수 있었던 것은 아래와 같은 당사의 기술 및 성능의 차별화가 있기 때문에 가능했습니다.

| [당사 PECVD 차별화] |

| 구분 | 차별화 항목 | 요약 |

|---|---|---|

| 기술 차별화 |

독창적인 챔버구조 실현 | Al 재질의 PM(Process Module) 내부에 Al2O3 재질의 미니 챔버 공간이 별도로 제공되는 "챔버 속의 챔버", 즉 2중 챔버 구조가 실현하면서 박막 균일도 등이 개선되었습니다. |

| 2중 챔버 운영 | 2중 챔버를 운영하기 위한 독자적인 기판 처리장치 설계 구현을 통해 2중 챔버를 효과적이고 효율적으로 운영할 수 있는 기술을 확보하였습니다. | |

| 경쟁력 있는 전처리 공정 Know-How 확보 |

SiCN 전처리 공정이 최적화되지 않으면 Cu-SiCN 박막 간의 결합력에 문제가 생기면서, Cu 위에 증착된 SiCN 박막이 박리되거나, 작은 계면 틈새가 유발되면서 그를 통해 Cu의 외방 확산이 일어나거나 Cu Hillock이 발생할 수 있습니다. 당사는 세계적 수준의 전처리 공정 Know-How를 확보하여 양산 수준의 Cu-SiCN 결합력을 달성하고 있습니다. | |

| 경쟁력 있는 SiCN 박막 증착 공정 기술 확보 | 당사의 SiCN 박막은 박막 증착 속도, 박막 균일도, 이물 등의 In-line Monitoring 항목에서 우수한 특성을 보였을뿐만 아니라, Breakdown Voltage, 절연막 유전 상수, H(%) 함량, Si-H Peak와 N-H Peak 특성, 내산화 특성, Cu Diffusion Barrier 특성, Etch Selectivity, Film stress 등과 같은 물리적 특성에서 경쟁사의 성능 대비 동등 이상의 성능을 갖고 있습니다. | |

| 성능 차별화 |

박막 증착 속도 | 챔버 부피 감소로 공정 가스 사용 효율성 개선 및 증착 속도 상승으로 Throughput이 개선됩니다. |

| 박막 균일도 | 2중 챔버 구조와 Pumping Port의 낮은 편심율을 통해 비대칭성을 크게 개선해 플라즈마 균일도와 박막 균일도가 개선됩니다. | |

| 국산화 |

Process Module 국산화 |

PM 부품의 국산화율을 크게 올려 부품 수량 기준으로 국산화율 84%, 부품 비용 기준으로 국산화율 85% 수준에 달하고 있습니다. |

| EFEM 자체 제작 | EFEM을 자체 제작하고 있으며, 부품 수량 기준으로 국산화율 81%, 부품 비용 기준으로 국산화율 26% 수준에 달하고 있습니다. |

|

|

Transfer Module 국산 제품 적용 |

Transfer Module을 해외에서 수입하지 않고, 국내 업체가 제작한 국산 제품을 채택하고 있습니다. |

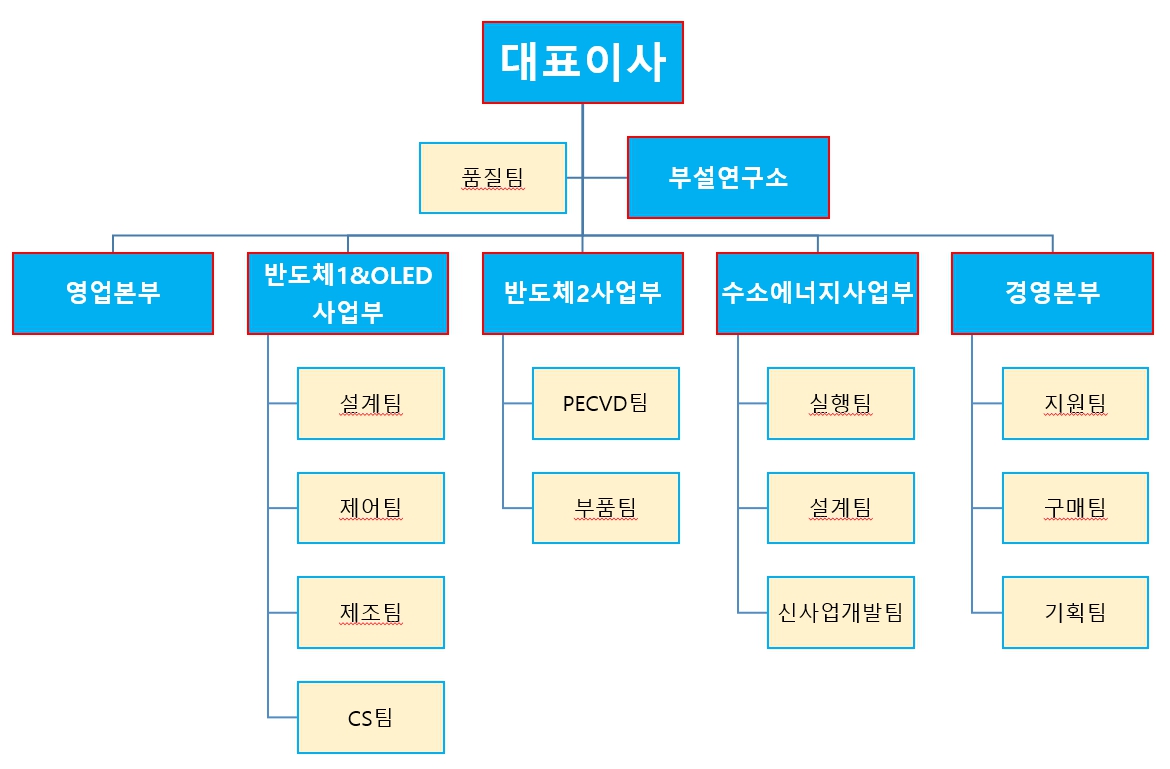

(5) 조직도

|

|

(주)아이에스티이 조직도 |

2. 주주총회 목적사항별 기재사항

제 12기 정기주주총회 소집 통지(공고)

1. 일 시 : 2025년03월31일(월요일) 오전 9시00분

2. 장 소: 경기도 화성시 향남읍 토성로 306 (백토리 185)

(☎ 070-5214-0405)

3. 회의목적사항

가. 보고사항 : 감사의 감사보고, 이사의 영업보고, 감사인 선임보고

나. 결의안건

제1호 의안 : 제12기 재무제표 승인의 건

제2호 의안 : 이사 보수한도 승인의 건

제3호 의안 : 감사 보수한도 승인의 건

□ 재무제표의 승인

제1호의안 : 제12기 재무제표 승인의 건

가. 해당 사업연도의 영업상황의 개요

상기 'Ⅲ. 경영참고사항' - '1. 사업의 개요'를 참고하시기 바랍니다.

나. 해당 사업연도의 대차대조표(재무상태표)ㆍ손익계산서(포괄손익계산서)ㆍ이익잉여금처분계산서(안) 또는 결손금처리계산서(안)

※ 아래의 재무제표는 감사전 연결ㆍ별도 재무제표입니다. 외부감사인의 감사의견을 포함한 최종 재무제표는 2025년 3월 21일(예정) 전자공시시스템(https://dart.fss.or.kr)과 당사 홈페이지(https://www.iste.co.kr, 게시판→공지사항)에 공시예정인 당사의 연결ㆍ별도 감사보고서를 참조하시기 바랍니다. |

(1)연결재무제표

- 연결대차대조표(재무상태표)

<대 차 대 조 표(재 무 상 태 표)>

| 연 결 재 무 상 태 표 | |

| 제12(당)기 2024년 12월 31일 현재 | |

| 제11(전)기 2023년 12월 31일 현재 | |

| 주식회사 아이에스티이와 그 종속기업 | (단위:원) |

| 과 목 | 제12(당)기 | 제11(전)기 |

|---|---|---|

| 자 산 | ||

| I. 유동자산 | 26,434,294,494 | 24,634,325,519 |

| 1. 현금및현금성자산(주석4,5,36) | 595,709,352 | 6,401,045,076 |

| 2. 매출채권및기타채권(주석4,6,29,36) | 13,561,492,921 | 7,978,114,753 |

| 3. 재고자산(주석7,8) | 9,904,066,481 | 8,753,072,655 |

| 4. 기타유동금융자산(주석4,9,36) | 330,300,000 | 87,500,000 |

| 5. 기타유동자산(주석10) | 2,021,709,860 | 1,302,970,912 |

| 6. 당기법인세자산 | 21,015,880 | 111,622,123 |

| II. 비유동자산 | 26,245,428,752 | 22,881,988,568 |

| 2. 당기손익-공정가치측정금융상품(주석4,12,36) | 916,243,627 | 877,533,483 |

| 3. 유형자산(주석8,13,15,16,35) | 22,749,210,257 | 19,290,579,011 |

| 4. 무형자산(주석14) | 11,475,560 | 10,832,171 |

| 5. 투자부동산(주석17) | 122,169,325 | 142,374,227 |

| 6. 기타비유동금융자산(주석4,9,36) | 200,383,855 | 449,939,760 |

| 7. 기타비유동자산(주석10) | 33,687,821 | - |

| 8. 이연법인세자산(주석32) | 2,212,258,307 | 2,110,729,916 |

| 자 산 총 계 | 52,679,723,246 | 47,516,314,087 |

| 부 채 | ||

| I. 유동부채 | 37,873,814,942 | 37,160,752,176 |

| 1. 매입채무및기타채무(주석4,18,36,37) | 10,086,392,156 | 4,919,417,104 |

| 2. 단기차입금(주석4,20,35,36,37) | 18,140,678,095 | 12,894,000,000 |

| 3. 유동성사채(주석4,20,36,37) | - | 2,100,038,687 |

| 4. 유동성장기부채(주석4,20,35,36,37) | 6,665,788,468 | 8,911,971,186 |

| 5. 기타유동부채(주석19,29) | 2,650,718,585 | 7,892,336,768 |

| 6. 유동충당부채(주석22) | 155,560,809 | 236,464,043 |

| 7. 유동성리스부채(주석4,16,36,37) | 171,527,477 | 204,315,441 |

| 8. 당기법인세부채 |

3,149,352 | 2,208,946 |

| II. 비유동부채 | 6,367,672,028 | 5,564,734,311 |

| 1. 장기매입채무및기타채무(주석4,18,36,37) | 572,905,302 | 445,150,616 |

| 2. 장기차입금(주석4,20,35,36,37) | 3,700,634,862 | 3,271,536,080 |

| 3. 기타비유동금융부채(주석4,36,37) | 30,000,000 | 30,000,000 |

| 4. 순확정급여부채(주석23) | 1,614,722,949 | 1,221,555,809 |

| 5. 비유동성리스부채(주석4,16,36,37) | 449,408,915 | 596,491,806 |

| 부 채 총 계 | 44,241,486,970 | 42,725,486,487 |

| 자 본 | ||

| I. 자본금(주석24) | 3,830,239,000 | 1,813,488,500 |

| II. 자본잉여금(주석24) | 9,292,650,689 | 8,672,259,689 |

| III. 자본조정(주석25) | 3,519,166,980 | 3,068,811,975 |

| IV. 기타포괄손익누계액(주석13,26) | 3,531,697,979 | 3,530,048,953 |

| V. 미처리결손금(주석27) | (11,735,518,372) | (12,293,781,516) |

| 자 본 총 계 | 8,438,236,276 | 4,790,827,601 |

| 부 채 및 자 본 총 계 | 52,679,723,246 | 47,516,314,088 |

- 연결손익계산서(포괄손익계산서)

<손 익 계 산 서(포 괄 손 익 계 산 서)>

| 연 결 포 괄 손 익 계 산서 | |

| 제12(당)기 2024년 01월 01일부터 2024년 12월 31일까지 | |

| 제11(전)기 2023년 01월 01일부터 2023년 12월 31일까지 (검토받지 아니한 재무제표) |

|

| 주식회사 아이에스티이와 그 종속기업 | (단위:원) |

| 과 목 | 제12(당)기 | 제11(전) 기 |

|---|---|---|

| I. 매출액(주석28,29) | 41,086,620,121 | 27,196,582,574 |

| II. 매출원가(주석30,34) | 33,766,777,567 | 21,811,033,388 |

| III. 매출총이익 | 7,319,842,554 | 5,385,549,186 |

| 판매비및관리비(주석4,30) | 6,571,034,697 | 6,095,985,709 |

| 대손상각비(환입) | (202,666,941) | (510,437,123) |

| 기타판매비와관리비 | 6,773,701,638 | 6,606,422,832 |

| IV. 영업이익 | 748,807,857 | (710,436,523) |

| 금융수익(주석4,31) | 496,838,814 | 2,002,986,093 |

| 금융이익-유효이자율법에 따른 이자수익 | 56,563,421 | 116,811,035 |

| 금융이익-기타 | 440,275,393 | 1,886,175,058 |

| 금융비용(주석4,31) | 1,139,989,658 | 1,675,129,421 |

| 기타수익(주석31) | 417,466,519 | 187,599,786 |

| 기타비용(주석31) | 73,993,064 | 849,461,887 |

| V. 법인세비용차감전순이익 | 449,130,468 | (1,044,441,952) |

| 법인세비용(수익)(주석32) | (101,058,137) | (914,981,063) |

| VI. 당기순이익 | 550,188,605 | (129,460,889) |

| VII.기타포괄손익 | 9,723,565 | 1,302,659,828 |

| 당기손익으로 재분류되지 않는 항목 | ||

| 확정급여의 재측정요소 | 8,074,539 | 15,819,814 |

| 유형자산재평가이익 | - | 1,286,904,794 |

| 해외사업환산손익 | 1,649,026 | (64,780) |

| VIII.당기총포괄이익 | 559,912,170 | 1,173,198,939 |

| IX. 주당이익(주석38) | 75 | (49) |

| 기본주당순이익 | 75 | (49) |

- 연결자본변동표

| 연 결 자 본 변 동 표 | |

| 제12(당)기 2024년 01월 01일부터 2024년 12월 31일까지 | |

| 제11(전)기 2023년 01월 01일부터 2023년 12월 31일까지 | |

| 주식회사 아이에스티이와 그 종속기업 | (단위:원) |

| 구 분 | 자 본 금 | 자본잉여금 | 기타자본 | 기타포괄손익누계액 | 이익잉여금 (결손금) |

총 계 |

|---|---|---|---|---|---|---|

| 2023.01.01 (전기초) | 1,318,750,000 | 729,081,900 | 1,314,110,000 | 2,243,208,939 | (12,077,646,881) | (6,472,496,042) |

| 1. 총포괄손익: | ||||||

| 당기순이익 | - | - | - | - | (129,460,889) | (129,460,889) |

| 유형자산재평가이익 | - | - | - | 1,286,904,794 | - | 1,286,904,794 |

| 확정급여부채의 재측정요소 | - | - | - | - | 15,819,814 | 15,819,814 |

| 해외사업환산손익 | - | - | - | (64,780) | - | (64,780) |

| 2. 자본에 직접 인식된 주주와의 거래 | - | - | - | - | - | - |

| 유상증자 | 105,262,500 | 2,894,718,750 | - | - | - | 2,999,981,250 |

| 전환상환우선주의 보통주 전환 | 389,476,000 | 5,048,459,039 | 650,000,000 | - | 6,087,935,039 | |

| 배당금지급 | - | - | - | - | (102,493,560) | (102,493,560) |

| 주식기준보상거래 | - | - | 1,104,701,975 | - | - | 1,104,701,975 |

| 2023.12.31 (전기말) | 1,813,488,500 | 8,672,259,689 | 3,068,811,975 | 3,530,048,953 | (12,293,781,516) | 4,790,827,601 |

| 2024.01.01 (당기초) | 1,813,488,500 | 8,672,259,689 | 3,068,811,975 | 3,530,048,953 | (12,293,781,516) | 4,790,827,601 |

| 1. 총포괄손익: | ||||||

| 당기순이익 | - | - | - | - | 550,188,605 | 550,188,605 |

| 확정급여부채의 재측정요소 | - | - | - | - | 8,074,539 | 8,074,539 |

| 해외사업환산손익 | - | - | - | 1,649,026 | - | 1,649,026 |

| 2. 자본에 직접 인식된 주주와의 거래 | - | - | - | - | - | |

| 유상증자 | 52,631,000 | 1,434,884,500 | - | - | - | 1,487,515,500 |

| 무상증자 | 1,866,119,500 | (1,866,119,500) | - | - | - | - |

| 주식매수선택권 행사 | 98,000,000 | 994,602,000 | (725,102,000) | - | - | 367,500,000 |

| 주식매수선택권 부여 | - | - | 1,232,481,005 | - | - | 1,232,481,005 |

| 주식매수선택권 소멸 | - | 57,024,000 | (57,024,000) | - | - | - |

| 2024.12.31 (당기말) | 3,830,239,000 | 9,292,650,689 | 3,519,166,980 | 3,531,697,979 | (11,735,518,372) | 8,438,236,276 |

- 연결현금흐름표

| 연 결 현 금 흐 름 표 | |

| 제12(당)기 2024년 01월 01일부터 2024년 12월 31일까지 | |

| 제11(전)기 2023년 01월 01일부터 2023년 12월 31일까지 | |

| 주식회사 아이에스티이와 그 종속기업 | (단위:원) |

| 과 목 | 제12(당)기 | 제11(전)기 |

|---|---|---|

| I. 영업활동으로 인한 현금흐름 | (4,327,387,579) | (4,679,679,165) |

| 1. 영업으로부터 창출된 현금(주석33) | (3,423,811,375) | (3,664,064,376) |

| (1) 당기순이익 | 550,188,605 | (129,460,889) |

| (2) 당기순이익에 대한 조정 | 3,313,811,805 | 315,065,407 |

| (3) 영업활동 자산ㆍ부채의 증감 | (7,287,811,785) | (3,849,668,894) |

| 2. 이자의 수취 | 50,194,764 | 103,759,510 |

| 3. 이자의 지급 | (1,046,208,617) | (993,304,424) |

| 4. 배당금 수취 | 891,000 | 540,000 |

| 5. 법인세환급액(납부액) | 91,546,649 | (126,609,875) |

| II. 투자활동으로 인한 현금흐름 | (4,331,444,650) | (2,276,079,931) |

| 1. 투자활동으로 인한 현금유입액 | 937,362,472 | 2,409,843,194 |

| (1) 정기예적금 감소 | 15,000,000 | 129,367,301 |

| (2) 단기대여금 감소 | - | 1,625,000,000 |

| (3) 유형자산 처분 | 26,636,364 | 262,540 |

| (4) 임차보증금 감소 | 40,000,000 | 320,000,000 |

| (5) 당기손익-공정가치측정금융자산 처분 | - | 335,213,353 |

| (6) 정부보조금의 수취 | 855,726,108 | - |

| 2. 투자활동으로 인한 현금유출액 | (5,268,807,122) | (4,685,923,125) |

| (1) 정기예적금의 취득 | 3,600,000 | 67,700,000 |

| (2) 단기대여금 증가 | - | 1,580,000,000 |

| (3) 유형자산 취득 | 5,168,697,122 | 2,205,518,179 |

| (4) 무형자산 취득 | - | 3,579,101 |

| (5) 장기대여금의 증가 | - | 10,000,000 |

| (6) 임차보증금 증가 | 51,390,000 | 45,156,400 |

| (7) 당기손익-공정가치측정금융자산 취득 | 45,120,000 | 773,969,445 |

| III. 재무활동으로 인한 현금흐름 | 2,839,520,505 | 9,828,941,883 |

| 1. 재무활동으로 인한 현금유입액 | 9,576,161,595 | 17,130,078,380 |

| (1) 단기차입금의 차입 | 6,498,678,095 | 9,454,000,000 |

| (2) 장기차입금의 차입 | 1,200,000,000 | 4,661,097,130 |

| (3) 임대보증금 증가 | 10,000,000 | 15,000,000 |

| (4) 유상증자 | 1,499,983,500 | 2,999,981,250 |

| (5) 주식선택권의 행사 | 367,500,000 | - |

| 2. 재무활동으로 인한 현금유출액 | (6,736,641,090) | (7,301,136,497) |

| (1) 단기차입금의 상환 | 1,252,000,000 | 2,500,000,000 |

| (2) 유동성장기차입금의 상환 | 3,063,351,306 | 3,201,413,528 |

| (3) 유동성사채의 상환 | 2,160,000,000 | 720,000,000 |

| (4) 전환사채의 상환 | 413,080,909 | |

| (5) 리스부채의 지급 | 250,338,034 | 233,100,250 |

| (6) 배당금의 지급 | 951,750 | 101,541,810 |

| (7) 임대보증금 감소 | 10,000,000 | 132,000,000 |

| IV. 외화표시 현금및현금성자산의 환율변동효과 | 13,976,000 | (3,157,631) |

| V. 현금및현금성자산의 증가(감소) | (5,805,335,724) | 2,870,025,156 |

| VI. 기초의 현금및현금성자산 | 6,401,045,076 | 3,531,019,920 |

| VII. 기말의 현금및현금성자산 | 595,709,352 | 6,401,045,076 |

- 별도대차대조표(재무상태표)

<대 차 대 조 표(재 무 상 태 표)>

| 재 무 상 태 표 | |

| 제12(당)기 2024년 12월 31일 현재 | |

| 제11(전)기 2023년 12월 31일 현재 | |

| 주식회사 아이에스티이 | (단위:원) |

| 과 목 | 제12(당)기 | 제11(전)기 |

|---|---|---|

| 자 산 | ||

| I. 유동자산 | 26,395,508,018 | 24,617,458,574 |

| 1. 현금및현금성자산(주석4,5,36) | 566,986,376 | 6,393,581,811 |

| 2. 매출채권및기타채권(주석4,6,29,36) | 13,551,429,421 | 7,968,711,073 |

| 3. 재고자산(주석7,8) | 9,904,066,481 | 8,753,072,655 |

| 4. 기타유동금융자산(주석4,9,36) | 330,300,000 | 87,500,000 |

| 5. 기타유동자산(주석10) | 2,021,709,860 | 1,302,970,912 |

| 6. 당기법인세자산 | 21,015,880 | 111,622,123 |

| II. 비유동자산 | 26,245,428,752 | 22,881,988,568 |

| 1. 종속기업및관계기업투자주식(주석11) | - | - |

| 2. 당기손익-공정가치측정금융상품(주석4,12,36) | 916,243,627 | 877,533,483 |

| 3. 유형자산(주석8,13,15,16,35) | 22,749,210,257 | 19,290,579,011 |

| 4. 무형자산(주석14,35) | 11,475,560 | 10,832,171 |

| 5. 투자부동산(주석17) | 122,169,325 | 142,374,227 |

| 6. 기타비유동금융자산(주석4,9,36) | 200,383,855 | 449,939,760 |

| 7. 기타비유동자산(주석10) | 33,687,821 | - |

| 8. 이연법인세자산(주석32) | 2,212,258,307 | 2,110,729,916 |

| 자 산 총 계 | 52,640,936,770 | 47,499,447,142 |

| 부 채 | ||

| I. 유동부채 | 37,864,123,574 | 37,142,915,892 |

| 1. 매입채무및기타채무(주석4,18,36,37) | 10,079,850,140 | 4,903,789,767 |

| 2. 단기차입금(주석4,20,35,36,37) | 18,140,678,095 | 12,894,000,000 |

| 3. 유동성사채(주석4,20,36,37) | - | 2,100,038,687 |

| 4. 유동성장기부채(주석4,20,35,36,37) | 6,665,788,468 | 8,911,971,186 |

| 5. 기타유동부채(주석19,29) | 2,650,718,585 | 7,892,336,768 |

| 6. 유동충당부채(주석22) | 155,560,809 | 236,464,043 |

| 7. 유동성리스부채(주석4,16,36,37) | 171,527,477 | 204,315,441 |

| II. 비유동부채 | 6,367,672,028 | 5,564,734,311 |

| 1. 장기매입채무및기타채무(주석4,18,36,37) | 572,905,302 | 445,150,616 |

| 2. 장기차입금(주석4,20,35,36,37) | 3,700,634,862 | 3,271,536,080 |

| 3. 기타비유동금융부채(주석4,36,37) | 30,000,000 | 30,000,000 |

| 4. 순확정급여부채(주석23) | 1,614,722,949 | 1,221,555,809 |

| 5. 비유동성리스부채(주석4,16,36,37) | 449,408,915 | 596,491,806 |

| 부 채 총 계 | 44,231,795,602 | 42,707,650,203 |

| 자 본 | ||

| I. 자본금(주석24) | 3,830,239,000 | 1,813,488,500 |

| II. 자본잉여금(주석26) | 9,292,650,689 | 8,672,259,689 |

| III. 자본조정(주석25) | 3,519,166,980 | 3,068,811,975 |

| IV. 기타포괄손익누계액(주석13,26) | 3,528,800,341 | 3,528,800,341 |

| V. 미처리결손금(주석27) | (11,761,715,842) | (12,291,563,566) |

| 자 본 총 계 | 8,409,141,168 | 4,791,796,939 |

| 부 채 및 자 본 총 계 | 52,640,936,770 | 47,499,447,142 |

- 별도손익계산서(포괄손익계산서)

<손 익 계 산 서(포 괄 손 익 계 산 서)>

| 포 괄 손 익 계 산서 | |

| 제12(당)기 2024년 01월 01일부터 2024년 12월 31일까지 | |

| 제11(전)기 2023년 01월 01일부터 2023년 12월 31일까지 (검토받지 아니한 재무제표) |

|

| 주식회사 아이에스티이 | (단위:원) |

| 과 목 | 제12(당)기 | 제11(전) 기 |

|---|---|---|

| I. 매출액(주석28,29) | 41,000,839,983 | 27,079,413,662 |

| II. 매출원가(주석30,34) | 33,766,777,567 | 21,811,033,388 |

| III. 매출총이익 | 7,234,062,416 | 5,268,380,274 |

| 판매비및관리비(주석4,30) | 6,513,466,547 | 5,991,096,769 |

| 대손상각비(환입) | (202,666,941) | (510,437,123) |

| 기타판매비와관리비 | 6,716,133,488 | 6,501,533,892 |

| IV. 영업이익 | 720,595,869 | (722,716,495) |

| 금융수익(주석4,31) | 496,838,814 | 2,002,986,093 |

| 금융이익-유효이자율법에 따른 이자수익 | 56,563,421 | 116,811,035 |

| 금융이익-기타 | 440,275,393 | 1,886,175,058 |

| 금융비용(주석4,31) | 1,139,802,563 | 1,675,005,119 |

| 기타수익(주석31) | 416,604,167 | 186,948,244 |

| 기타비용(주석31) | 73,991,493 | 849,325,785 |

| V. 법인세비용차감전순이익 | 420,244,794 | (1,057,113,062) |

| 법인세비용(수익)(주석32) | (101,528,391) | (914,981,063) |

| VI. 당기순이익 | 521,773,185 | (142,131,999) |

| VII.기타포괄손익 | 8,074,539 | 1,302,724,608 |

| 당기손익으로 재분류되지 않는 항목 | ||

| 확정급여의 재측정요소 | 8,074,539 | 15,819,814 |

| 유형자산재평가이익 | 1,286,904,794 | |

| VIII.총포괄이익 | 529,847,724 | 1,160,592,609 |

| IX. 주당이익(주석38) | 71 | (53) |

| 기본주당순이익 | 71 | (53) |

- 별도자본변동표

| 자 본 변 동 표 | |

| 제12(당)기 2024년 01월 01일부터 2024년 12월 31일까지 | |

| 제11(전)기 2023년 01월 01일부터 2023년 12월 31일까지 | |

| 주식회사 아이에스티이 | (단위:원) |

| 구 분 | 자 본 금 | 자본잉여금 | 기타자본 | 기타포괄손익누계액 | 이익잉여금 (결손금) |

총 계 |

|---|---|---|---|---|---|---|

| 2023.01.01 (전기초) | 1,318,750,000 | 729,081,900 | 1,314,110,000 | 2,241,895,547 | (12,062,757,821) | (6,458,920,374) |

| 1. 총포괄손익: | ||||||

| 당기순이익 | - | - | - | - | (142,131,999) | (142,131,999) |

| 유형자산재평가이익 | 1,286,904,794 | 1,286,904,794 | ||||

| 확정급여부채의 재측정요소 | - | - | - | - | 15,819,814 | 15,819,814 |

| 2. 자본에 직접 인식된 주주와의 거래 | - | |||||

| 유상증자 | 105,262,500 | 2,894,718,750 | 2,999,981,250 | |||

| 전환상환우선주의 보통주 전환 | 389,476,000 | 5,048,459,039 | 650,000,000 | 6,087,935,039 | ||

| 배당금지급 | (102,493,560) | (102,493,560) | ||||

| 주식기준보상거래 | - | - | 1,104,701,975 | - | 1,104,701,975 | |

| 2023.12.31 (전기말) | 1,813,488,500 | 8,672,259,689 | 3,068,811,975 | 3,528,800,341 | (12,291,563,566) | 4,791,796,939 |

| 2024.01.01 (당기초) | 1,813,488,500 | 8,672,259,689 | 3,068,811,975 | 3,528,800,341 | (12,291,563,566) | 4,791,796,939 |

| 1. 총포괄손익: | ||||||

| 당기순이익 | - | - | - | - | 521,773,185 | 521,773,185 |

| 확정급여부채의 재측정요소 | - | - | - | - | 8,074,539 | 8,074,539 |

| 2. 자본에 직접 인식된 주주와의 거래 | ||||||

| 유상증자 | 52,631,000 | 1,434,884,500 | - | - | - | 1,487,515,500 |

| 무상증자 | 1,866,119,500 | (1,866,119,500) | - | |||

| 주식매수선택권 행사 | 98,000,000 | 994,602,000 | (725,102,000) | 367,500,000 | ||

| 주식매수선택권 부여 | - | 1,232,481,005 | 1,232,481,005 | |||

| 주식매수선택권 소멸 | - | 57,024,000 | (57,024,000) | - | - | |

| 2024.12.31 (당기말) | 3,830,239,000 | 9,292,650,689 | 3,519,166,980 | 3,528,800,341 | (11,761,715,842) | 8,409,141,168 |

- 별도현금흐름표

| 현 금 흐 름 표 | |

| 제12(당)기 2024년 01월 01일부터 2024년 12월 31일까지 | |

| 제11(전)기 2023년 01월 01일부터 2023년 12월 31일까지 | |

| 주식회사 아이에스티이 | (단위:원) |

| 과 목 | 제12(당)기 | 제11(전)기 |

|---|---|---|

| I. 영업활동으로 인한 현금흐름 | (4,346,998,263) | (4,687,143,522) |

| 1. 영업으로부터 창출된 현금(주석33) | (3,442,668,748) | (3,671,528,733) |

| (1) 당기순이익 | 521,773,185 | (142,131,999) |

| (2) 당기순이익에 대한 조정 | 3,313,624,710 | 315,065,407 |

| (3) 영업활동 자산ㆍ부채의 증감 | (7,278,066,643) | (3,844,462,141) |

| 2. 이자의 수취 | 50,194,764 | 103,759,510 |

| 3. 이자의 지급 | (1,046,021,522) | (993,304,424) |

| 4. 배당금 수취 | 891,000 | 540,000 |

| 5. 법인세환급액(납부액) | 90,606,243 | (126,609,875) |

| II. 투자활동으로 인한 현금흐름 | (4,331,444,650) | (2,276,079,931) |

| 1. 투자활동으로 인한 현금유입액 | 937,362,472 | 2,409,843,194 |

| (1) 정기예적금 감소 | 15,000,000 | 129,367,301 |

| (2) 단기대여금 감소 | - | 1,625,000,000 |

| (3) 유형자산 처분 | 26,636,364 | 262,540 |

| (4) 임차보증금 감소 | 40,000,000 | 320,000,000 |

| (5) 당기손익-공정가치측정금융자산 처분 | - | 335,213,353 |

| (6) 정부보조금의 수취 | 855,726,108 | - |

| 2. 투자활동으로 인한 현금유출액 | (5,268,807,122) | (4,685,923,125) |

| (1) 정기예적금의 취득 | 3,600,000 | 67,700,000 |

| (2) 단기대여금 증가 | - | 1,580,000,000 |

| (3) 유형자산 취득 | 5,166,103,592 | 2,205,518,179 |

| (4) 무형자산 취득 | 2,593,530 | 3,579,101 |

| (5) 장기대여금의 증가 | - | 10,000,000 |

| (6) 임차보증금 증가 | 51,390,000 | 45,156,400 |

| (7) 당기손익-공정가치측정금융자산 취득 | 45,120,000 | 773,969,445 |

| III. 재무활동으로 인한 현금흐름 | 2,839,520,505 | 9,828,941,883 |

| 1. 재무활동으로 인한 현금유입액 | 9,576,161,595 | 17,130,078,380 |

| (1) 단기차입금의 차입 | 6,498,678,095 | 9,454,000,000 |

| (2) 장기차입금의 차입 | 1,200,000,000 | 4,661,097,130 |

| (3) 임대보증금 증가 | 10,000,000 | 15,000,000 |

| (4) 유상증자 | 1,499,983,500 | 2,999,981,250 |

| (5) 주식선택권의 행사 | 367,500,000 | - |

| 2. 재무활동으로 인한 현금유출액 | (6,736,641,090) | (7,301,136,497) |

| (1) 단기차입금의 상환 | 1,252,000,000 | 2,500,000,000 |

| (2) 유동성장기차입금의 상환 | 3,063,351,306 | 3,201,413,528 |

| (3) 유동성사채의 상환 | 2,160,000,000 | 720,000,000 |

| (4) 전환사채의 상환 | - | 413,080,909 |

| (5) 리스부채의 지급 | 250,338,034 | 233,100,250 |

| (6) 배당금의 지급 | 951,750 | 101,541,810 |

| (7) 임대보증금 감소 | 10,000,000 | 132,000,000 |

| IV. 외화표시 현금및현금성자산의 환율변동효과 | 12,326,973 | (3,092,851) |

| V. 현금및현금성자산의 증가(감소) | (5,826,595,435) | 2,862,625,579 |

| VI. 기초의 현금및현금성자산 | 6,393,581,811 | 3,530,956,232 |

| VII. 기말의 현금및현금성자산 | 566,986,376 | 6,393,581,811 |

- 이익잉여금처분계산서(안) 또는 결손금처리계산서(안)

<이익잉여금처분계산서 / 결손금처리계산서>

| 제 12 기 (2024. 01. 01 부터 2024. 12. 31 까지) |

| 제 11 기 (2023. 01. 01 부터 2023. 12. 31 까지) |

| (단위 : 원 ) |

| 과 목 | 제 12(당) 기 | 제 11(전) 기 | ||

|---|---|---|---|---|

| I. 미처리결손금 | 11,831,800 | 12,361,648 | ||

| 전기이월미처리결손금 | 12,361,648 | 12,235,336 | ||

| 순확정급여의 재측정요소 | (8,075) | (15,820) | ||

| 당기순이익 | 521,773 | (142,132) | ||

| II. 이익잉여금처분액(결손금처리액) | - | - | ||

| 현금배당 | ||||

| 이익준비금 | ||||

| III. 차기이월미처리결손금 | 11,831,800 | 12,361,648 | ||

- 최근 2사업연도의 배당에 관한 사항

해당사항 없습니다.

□ 이사의 보수한도 승인

가. 이사의 수ㆍ보수총액 내지 최고 한도액

(당 기)

| 이사의 수 (사외이사수) | 5명 ( 2명 ) |

| 보수총액 또는 최고한도액 | 700백만원 |

(전 기)

| 이사의 수 (사외이사수) | 5명 ( 2명 ) |

| 실제 지급된 보수총액 | 344백만원 |

| 최고한도액 | 700백만원 |

※ 기타 참고사항

상기 보수총액 또는 최고한도액 및 실제 지급된 보수총액에는 퇴직금, 임원배상책임보험료의 회사부담금, 주식매수선택권계약에 의한 주식매수선택권행사소득 및 기타 업무에 관련 지원비용은 제외합니다.

□ 감사의 보수한도 승인

가. 감사의 수ㆍ보수총액 내지 최고 한도액

(당 기)

| 감사의 수 | 1 |

| 보수총액 또는 최고한도액 | 100백만원 |

(전 기)

| 감사의 수 | 1 |

| 실제 지급된 보수총액 | 14백만원 |

| 최고한도액 | 100백만원 |

※ 기타 참고사항

상기 보수총액 또는 최고한도액 및 실제 지급된 보수총액에는 퇴직금, 임원배상책임보험료의 회사부담금, 주식매수선택권계약에 의한 주식매수선택권행사소득 및 기타 업무에 관련 지원비용은 제외합니다.

IV. 사업보고서 및 감사보고서 첨부

가. 제출 개요

| 제출(예정)일 | 사업보고서 등 통지 등 방식 |

|---|---|

| 2025.03.21 | 1주전 회사 홈페이지 게재 |

나. 사업보고서 및 감사보고서 첨부

당사는 2025년 3월 21일(예정)에 사업보고서와 감사보고서를 전자공시시스템(http://dart.fss.or.kr)에 공시하고 당사 홈페이지(http://www.iste.co.rk, 게시판→공지사항)에 게재할 예정입니다. 한편 해당 사업보고서는 향후 주주총회 이전 또는 이후 변경되거나 오기 등이 있는 경우 수정될 수 있으며, 이 경우 전자공시시스템(http://dart.fss.or.kr)에 정정보고서를 공시할 예정이므로 이를 참조하시기 바랍니다

※ 참고사항

|

당사는 2025년 02월 12일 코스닥시장에 상장하였으므로, 제12기 정기주주총회의 권리기준일(2024년 12월 31일) 당시에는 비상장기업이었습니다. |