|

|

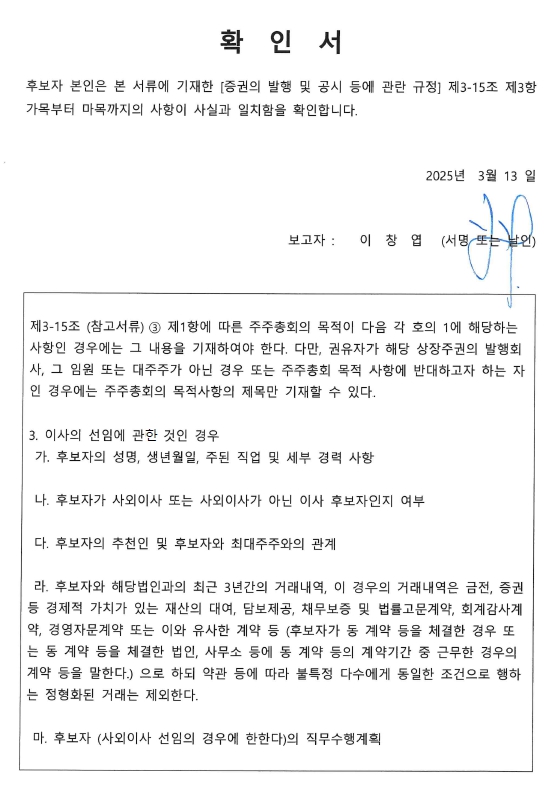

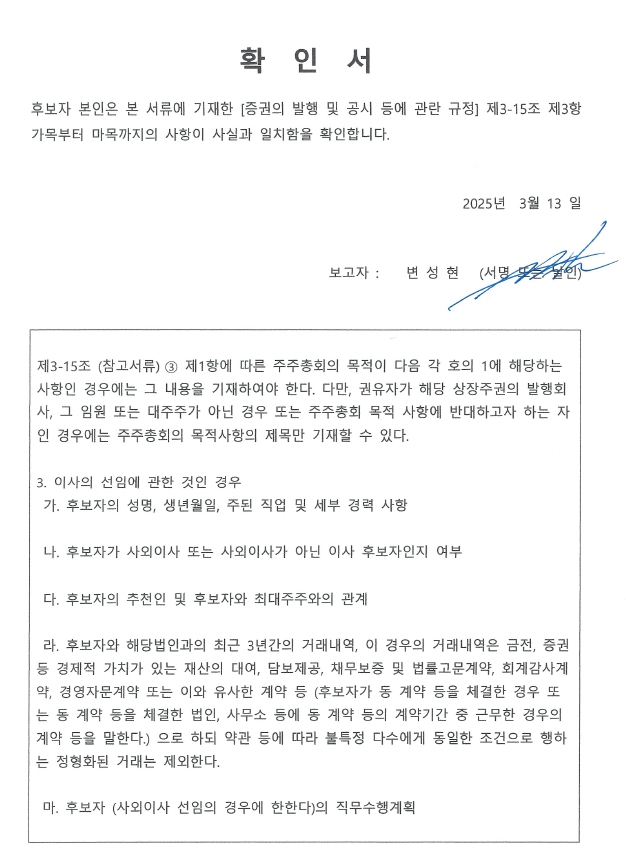

사내이사 이창엽 후보자확인서 |

주주총회소집공고

| 2025년 3 월 13 일 | ||

| 회 사 명 : | 엘브이엠씨홀딩스 | |

| 대 표 이 사 : | 오세영, 노성석, 김선발 | |

| 본 점 소 재 지 : | PO Box 309, Ugland House, Grand Cayman, KY1-1104, Cayman Islands (베트남 대표사무소) Unit 10.1, 10th Floor, Pearl Plaza 561 Dien Bien Phu, Ward 25, Binh Thanh District Ho Chi Minh City, Vietnam |

|

| (전 화) 02-2055-2390 | ||

| (홈페이지)http://www.lvmcholdings.net | ||

| 작 성 책 임 자 : | (직 책) 사장 | (성 명) 이창엽 |

| (전 화) 02-2055-2390 | ||

주주총회 소집공고

| (제16기 정기) |

주주님의 건승과 댁내의 평안을 기원합니다.

당사는 상법 제365조 및 당사 정관 제18조에 의거하여 아래와 같이 정기주주총회를 개최하오니 참석하여 주시기 바랍니다.

1. 일 시: 2025년 3월 28일(금) 오전 9시 30분

2. 장 소: 서울시 영등포구 의사당대로 22 이룸센터 교육실2

3. 보고사항

- 감사보고

- 영업보고

- 내부회계관리제도 운영실태보고

4. 회의목적사항

ㅇ 제1호 의안: 제16기(2024. 01. 01 ~ 2024. 12. 31) 연결재무제표 승인의 건 (이익잉여금처분계산서 포함)

ㅇ 제2호 의안: 이사 선임의 건 (사내이사 후보자: 2명)

- 제 2-1호 의안: 사내이사 이창엽 선임의 건

- 제 2-2호 의안: 사내이사 변성현 선임의 건

ㅇ 제3호 의안: 감사 선임의 건 (감사 후보자: 박준현)

ㅇ 제4호 의안 : 이사 보수한도 승인의 건

ㅇ 제5호 의안 : 감사 보수한도 승인의 건

5. 실질주주의 의결권 행사에 관한 사항

금번 주주총회에는 자본시장과 금융투자업에 관한 법률 제314조 제5항 단서규정에 의거하여 한국예탁결제원이 주주님들의 의결권을 행사할 수 없습니다. 따라서 주주님께서는 한국예탁결제원에 의결권행사에 관한 의사표시를 하실 필요가 없으며, 종전과 같이 주주총회 참석장에 와서 의결권을 직접행사 하시거나 또는 위임장에 의거 의결권을 간접행사 하실 수 있습니다.

6. 주주총회 소집통지, 공고사항

상법 제542조의4 제3항에 의거하여 주주총회 소집통지, 공고사항은 당사 본사, 한국예탁결제원, 금융위원회, 한국거래소에 주주총회일로부터 2주간전에 비치하고 있으니 참고하시기 바랍니다.

7. 주주총회 참석시 준비물

- 직접행사: 신분증

- 대리행사: 수임인의 신분증, 위임장(주주와 대리인의 인적사항기재, 인감날인)

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 개최일자 | 의안내용 | 사외이사 등의 성명 | |

|---|---|---|---|

| 윤재두 (출석률: 100%) |

한인구 (출석률:100%) |

||

| 찬 반 여 부 | |||

| 24.03.14 | 제15기 연결재무제표 승인의 건 | 찬성 | 찬성 |

| 24.03.14 | 제15기 정기주주총회 소집의 건 | 찬성 | 찬성 |

| 24.05.29 | 주식매수선택권 부여방법 결정의 건 | 찬성 | 찬성 |

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| - | - | - | - | - |

2. 사외이사 등의 보수현황

| (단위 : USD) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| 사외이사 | 2 | 1,000,000 | 84,000 | 42,000 | - |

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 천USD) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| 차입금 | Indochina Bank. Co., Ltd | 2024.01.01~2024.12.31 | 92,584 | 18.3% |

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 천USD) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| 차입금 | Indochina Bank. Co., Ltd | 2024.01.01~2024.12.31 | 93,378 | 18.5% |

III. 경영참고사항

1. 사업의 개요

당사는 2009년 6월 16일 라오스 소재의 사업자회사인 Auto World(KOLAO Developing) Co., Ltd.을 국내 유가증권시장에 상장하기 위한 목적으로 케이먼제도에서 설립되었습니다. 현재 라오스와 베트남, 미얀마와 캄보디아 등을 중심으로 설립된 사업자회사의 소유와 운영을 목적으로 하는 역외지주회사입니다. 연결재무제표 상 대부분의 사업의 내용은 실질적으로 영업활동을 수행하고 있는 주요 종속회사인 Auto World(KOLAO Developing) Co., Ltd.(엘브이엠씨홀딩스의 제 16기 연결재무제표 기준매출액의 63.45%, 자산총액의 81.65%)에서 발생함으로, 본 사업의 내용에서는 Auto World(KOLAO Developing) Co., Ltd.의 사업활동을 중심으로 중요성 관점에서 기술하도록 하겠습니다. 당사의 종속회사인 Auto World(KOLAO Developing) Co., Ltd.은 라오스에서 CBU(Completely Built Up, 완성차) 신차 판매, SKD(Semi Knock-Down)/CKD(Complete Knock-Down) 신차 제조 및 판매, 부품 판매 및 A/S 등을영위하고 있는 업체입니다. 또한 부문별 중요도에 따라 당사가 현재 사업을 영위하고 있는 미얀마, 캄보디아, 베트남의 사업 내용에 대해 추가적으로 기술하겠습니다.

실질적인 사업활동을 수행하는 당사 종속회사 코라오디벨로핑의 사업부문별 현황을 요약하면 다음과 같습니다.

실질적인 사업활동을 수행하는 당사 종속회사 코라오디벨로핑의 사업부문별 현황을 요약하면 다음과 같습니다.

|

구분 |

내용 |

|

|

자동차 |

상품매출 |

신차 및 중고차량 등 완성차의 수입 및 현지 매입 후 라오스 내 유통하는 딜러 사업 |

|

제품매출 |

모델의 자체 설계 후 부품을 주문, 가공 및 조립한 후 'DAEHAN' 브랜드를 사용하여 판매 및 완성차를 분해된 상태에서 수입 후 조립 판매 |

|

|

오토바이 |

모델의 자체 설계 후 부품을 주문, 가공 및 조립한 후 'KOLAO' 브랜드를 사용하여 판매 |

|

|

Wholesale |

자동차 및 오토바이에 부수되는 액세서리 및 소모품의 판매 활동 |

|

|

A/S |

자동차 및 오토바이의 사후 서비스 및 정비 용역 제공 |

|

|

기타 |

라오스 현지 렌탈서비스 등 |

|

가. 업계의 현황

(1) 산업의 특성

◆ 자동차 산업

자동차 산업은 광범위한 산업 기반을 전제로 하기 때문에 전후방 산업 연관 효과가 다른 산업에 비해 매우 큽니다. 자동차 산업은 크게 제조, 유통, 운행으로 나눌 수가 있습니다. 자동차 제조에는 철강, 화학, 비철금속, 전기, 전자, 고무, 유리, 플라스틱 등의 산업과 2만여 개의 부품을 만드는 부품업체들이 연계되어 있습니다. 자동차 유통에는 완성차 업체의 직영 영업소나 대리점, 자동차 할부금융, 탁송 회사 등이, 자동차 운행에는 정비, 부품, 주유, 보험 등의 업종이 연관되어 있습니다.

또한, 자동차의 생산에는 막대한 설비 투자와 개발비가 소요되며 적정 수준의 생산 규모를유지하고 생산원가를 절감시켜야 가격경쟁력을 확보할 수 있습니다. 이와 같이 생산수량이 증가됨에 따라 생산비용이 감소되는 '규모의 경제(Economies of Scale)' 효과는 자동차산업에서 매우 뚜렷하게 나타납니다.

- 라오스 자동차 산업

1985년 플라자 합의 이후, 일본차업체들은 태국에 양산기지를 확대해 나갔습니다. 대태국수입의존도가 60%가 넘고, 2012년도 1인당 GDP가 1,581달러에 불과했던 라오스의 자동차 산업은 태국산 중고차 위주로 시장이 형성되었습니다. 그러나 2012년, ASEM회의 개최와 WTO 가입으로 라오스 정부는 중고차 수입을 전면 금지하게 되었고, 라오스 자동차 산업은 수입 신차를 중심으로 재편되었습니다. 2013년에 라오스 최초 자동차 조립공장이 설립되었고 2018년부터 태국 등 ASEAN 역내에서 생산된 자동차가 무관세로 수입되기 시작했습니다.

또한, 라오스 정부는 세계 최대 자유무역협정(FTA)인 역내포괄적경제동반자협정(RCEP, Regional Comprehensive Economic Partnership Agreement)을 2021년 10월 26일 비준했습니다. RCEP은 2022년 2월 1일부터 출범했으며, ASEAN 국가 중 브루나이, 캄보디아, 싱가포르, 태국, 베트남과 함께 2022년 1월 1일부터 RCEP의 적용을 받게 되었습니다. 이로 인해 라오스는 자국 수출 및 투자가 확대될 것으로 기대하고있으며, 자동차 및 자동차부품의 관세가 15년에 걸쳐 순차적으로 철폐되면서 라오스 내 자동차 생산기지는 역내 공급망의 한 축으로 자리잡게 될것 입니다. 즉시 철폐가 되는 타이어와 같은 자동차부품 시장은 빠르게 성장 할 것으로 기대하고 있습니다.

(자료원 : CIA, World Bank, KOTRA)

- 베트남 자동차 산업

베트남 자동차산업은 1990년대 경제발전을 위한 혁신정책이 시행됨에 따라 합자회사들이 설립되기 시작했습니다. 이후 자동차 조립업체 수는 빠르게 증가해 1996년에는 11개의 합자회사가 허가를 받기에 이르렀으며, 11개의 FDI 회사들과 160개가 넘는 기업들이 제조, 조립, 정비, 그리고 AS부품을 생산할 정도로 성장을 하였습니다. 베트남 정부는 자동차 산업 육성을 위해 적극적인 지원정책을 실시하여 1999년 연간 6천대 수준이었던 판매량이 2005년도에 4만대, 2016년도에는 30만대, 2022년에는 49만대가 넘는 시장으로 성장하였습니다.

COVID-19 이후 회복세를 보이던 베트남 시장은 2023년 301,989대의 완성차를 판매했습니다. 이는 전년대비 25.4% 감소한 수치이며 그 중 수입자동차 판매량은 117,800대로 전년대비 32% 감소했습니다. 예측 불가능한 경제 상황과 은행 금리 불안정 등 다양한 요인으로 침체를 겪고 있으며, 이러한 요인들이 사람들의 구매력에 영향을 미쳐 자동차 판매 둔화로 이어졌다는 분석입니다. 이에 대해 베트남 정부는 2023년 하반기에 국내 생산 및 조립 자동차에 대한 등록비를 50% 인하하고 수입차에 대한 수수료 인센티브를 제공하는 등의 시장 활성화를 위한 조치를 시행했습니다.

베트남의 완성차 생산능력은 2023년 연간 76만대까지 성장하였습니다. 2018년 아세안통합으로 아세안 권역 내에서 생산된 자동차 수입관세 0%가 적용됨에 따라 베트남 자동차시장은 긍정적으로 성장할 것으로 예측하였으나, 베트남 정부가 등록비, 관리비, 보험비 등을 인상하여 비관세 장벽을 높임으로써 완성차 수입이 감소하였습니다. 수입되는 완성차에 관해 수출국가의 허가를 받은 각종 테스트 인증서를 제공하게 하고, 수입되는 모든 차량에 대해배출가스와 안전성 검사를 요구한 것도 완성차 수입에 대한 장벽을 높인 조치로 해석할 수 있습니다.

(자료원 : 베트남 통계청, 베트남 재무부, KOTRA 호치민, CRI, VIR, KITA, AAF, VAMA)

- 미얀마 자동차 산업

미얀마의 경제개방이 본격화된 2010년대에는 미얀마 자동차 판매 시장 역시 눈에 띄는 성장을 이룩하며, 특히 가처분소득이 증가한 중산층 이상의 주민들이 승용차를 활발히 구매하기 시작했고 경제 활동을 위한 영업용 차량이나 트럭 등의 수요도 급격히 늘어나기 시작했습니다. 개인 소유 차량 이용 욕구가 높을 수밖에 없는 이유는 대중교통이 미비하고 인구 800만명 최대 도시 양곤에서는 현재 오토바이 운행이 불가하기 때문입니다.

미얀마 자동차 시장은 일본산 중고차량이 주류를 형성해 왔습니다. 2014~2015년, 미얀마는 일본산 중고차 최대 수입국이었습니다. 2015년말 기준으로 등록된 약 54만대의 승용차 중 90% 이상이 일본산 중고차로 추정됩니다. 그러나 우측 핸들인 일본산 중고차량은 우측 통행의 미얀마 도로에서 교통사고의 주요 원인으로 지적되어 왔습니다. 이에 따라 미얀마 자동차 수입 관리위원회는 2014년부터 우측핸들 차량에 대해 수입규제를 시작해왔으며, 2018년부터는 우측핸들 차량 중고차 수입이 전면 금지되었습니다. 또한 3년 이상 연식의 중고차 수입을 제한하는 등 중고차 수입 규제가 까다로워지면서 신차시장이 급속하게 확대되고 있습니다.2018년 신차 판매는 2013년 판매량의 6배보다 많은 18,500대를 기록하였고, 2019년 신차 판매는 약 2만대 수준까지 성장하였지만, COVID-19과 미얀마 쿠데타 등 정치적인 문제 등 대내외적인 이슈로 인해 2023년 상반기에는 판매량이 1,380대로 전년 동기대비 76.45% 감소하였습니다.

(자료원 : Financial Times, KOTRA, EMERiCs, Focus2move)

- 캄보디아 자동차 산업

캄보디아는 아세안 역내에서 가장 규제되지 않은 중고차 시장을 가지고 있습니다. 2019년기준 캄보디아 자동차 판매량은 약 9만 7천대 수준이며 이 중 약 7만대 이상이 중고차로 추정되고 있습니다. 다른 동남아 국가들과 달리 미국산 및 한국산 중고차가 시장의 주류를 형성하고 있습니다. 캄보디아 자동차 시장은 경제 성장과 도로 환경 개선 및 국내 관광 활성화와 같은 이유로 캄보디아 차량 등록 대수는 연간 15% 내외의 성장세를 보이며 1998년부터 30년간 약 14배 증가했습니다. 캄보디아 신차시장은 중고차 가격의 상승 및 할부 금융 상품의 다양화로 2018년, 2019년 전년 대비 2배 이상 증가하는 등 급격한 성장세를 보였습니다. 캄보디아 자동차 시장은 COVID-19 이후 긍정적으로 나아가고 있으며 매년 기록을 경신하고 있습니다. 2023년엔 전년대비 23.% 늘어난 33,683대의 신차 판매량을 기록하며 3년 연속 성장세를 이어가고 있는 만큼 추후 신차 시장이 더 확대될 것으로 전망합니다.

(자료원 : Forbes, The U.S. Department of Commerce's International Trade Administration, KOTRA)

◆ 상용차 산업

상용차 산업은 일반 소비자를 대상으로 하는 자동차 산업과는 달리 기업을 대상으로 하는 산업으로, 그 중 건설 장비 부문은 사회 간접 자본 투자계획, 건설 경기 및 기업 설비 투자 동향 등에 영향을 받고 있습니다. 상용차 산업은 엔진, 동력 전달 장치, 유압 장치 등 다양한 부품의 가공 조립산업으로서 관련 부품산업의 발전과 전략적 네트워크가 경쟁력의 중요한 요소가 되며, 특히 핵심 부품은 오랜 경험과 기술 축적을 필요로 하는 고급 기술 수준이 요구됩니다.

◆ 자동차부품 산업

자동차부품 산업은 자동차용 브레이크조직, 클러치, 축, 기어, 변속기, 휠, 완충기, 방열기,소음기, 배기관, 운전대 및 운전박스 등과 같은 자동차 차체 또는 자동차 엔진용 부분품을 제조 및 판매하는 산업 활동을 말합니다. 자동차부품 산업은 크게 신차 제조용 OEM 부품 부문과 A/S용 부품 부문으로 구분할 수 있습니다.

(2) 산업의 성장성

◆ 자동차 부문

2023년은 고물가, 고금리고달러의고현상을 겪으며 주요국들의 통화긴축과 글로벌 경기둔화에 따른 전반적인 수요 감소로 소비심리가 위축되는 한 해였습니다. 전 세계 자동차 판매는 지난 2010년 이후 연 평균 5% 이상 꾸준히 증가해왔으나 2018년부터 감소하기 시작하여 2019년에는 전년 대비 5.6% 하락하였는데, 이는 대미 무역 분쟁, COVID-19로 인한 경제 성장세 둔화가 주요 원인으로 분석됐습니다. 그러나 2023년 글로벌 자동차 판매량은 7,530만대 수준으로 전년 대비 11.88% 증가했습니다. 원자재 수급 문제와 반도체 생산, 수급 안정화 등이 판매 회복에 기인한 것으로 분석됩니다.

글로벌 경기둔화의 우려 속에 2023년 유럽(유럽연합 및 유럽자유무역연합 지역) 자동차 판매량은 1,050만대로 전년대비 14% 증가, 미국은 1,550만대를 판매하며 전년대비 12.4% 증가했습니다. 일본은 작년에 478만대를 판매하며 전년 대비 14% 증가, 5년만에 자동차 판매가 회복세를 기록했습니다. 2023년 중국의 자동차 생산대수는 전년 대비 11.6% 증가한 3,016만대, 판매대수는 12% 증가한 3,009만 대를 기록하며 사상 처음으로 생산량과 판매량 모두 3천만대를 넘어섰습니다. 인도 또한 전년동기대비 8.2% 증가한 410만대를 기록하며, 역대 최대 연간 판매를 기록했습니다. 2023년 불황 속에서도 자동차 산업이 호황기를 맞이했습니다. 2024 자동차 시장은 미국 연방준비제도의 금리 동결로 인해 성장 속도는 다소 둔화되겠지만, 소비심리 회복과 함께 전기차에 대한 높은 요구 등으로 지속적인 성장이 기대됩니다.

(자료원 : LMC Automotive, ACEA, OICA, ODD, REUTERS, 산업통상자원부, KOTRA)

- ASEAN 자동차 산업

ASEAN은 동남아시아 국가연합입니다. 당사가 사업을 진행하고 있는 라오스, 미얀마, 캄보디아, 베트남 또한 ASEAN 회원국입니다. 2023년 기준 ASEAN의 인구는 6억 8천만 명, GDP는 3조 8천억 달러입니다. ASEAN 물품무역협정 체계에 포함된 관세 인하 계획에 따라 2018년부터 ASEAN 역내에서 생산된 완성차의 수입세율은 0%로 철폐되었습니다.

2022년 1월 아세안 자동차 장치 상호승인(APMRA) 발효로 교역절차가 간소해지면서 아세안 역내 무역이 개선되었습니다. APMRA는 아세안 회원국 간 자동차및장치·부품의 통일 기술규정을 정하고 가입국의 형식 승인을 상호 인정하기 위한 제도로 아세안 회원국 간 특정 자동차 장치를 거래할 때 승인절차를 간소화 하게하는 협정입니다. 이로 인해서 ASEAN 국가들간에 자동차 장치 거래가 더욱 수월해 지면서 글로벌 자동차 기업들의 투자가 늘어날 것으로 예상하고 있고, ASEAN지역이 글로벌 자동차 생산거점으로 성장할 가능성이 높다는 분석입니다.

또한 COVID-19으로 인해 아세안 6개국의 신차 판매대수는 2019년 기준 343만 대에서 2020년 기준 243만 대로, 29% 급감하였지만, 2021년 아세안 6개국의 신차 판매대수가 278만 대를 기록하며 3년 만에 증가세로 전환되었고, 2023년에도 4.6% 증가했습니다. 2023년 아세안 6개국의 신차 판매대수가 335만 대를 기록하며 전년 대비 소폭감소했으나 인도차이나 반도의 개혁·개방과 투자환경 급속 개선, 아세안 내 물리적·제도적 연계성 개선, 부품의 모듈화 등에 힘입어 태국을 중심으로 주변국인 캄보디아, 라오스, 미얀마 등으로 자동차부품 생산기업을 이전하거나 계약생산을 추구하는 기업이 급속히 늘고 있습니다. 수요/공급처로써 ASEAN시장의 자동차 산업은 지속성장이 전망됩니다.

(자료원 : IMF, ASEAN, Statista, EMERiCs, T&I)

- 라오스 자동차 산업

수요처로써 라오스 자동차 산업은 지속적으로 성장하고 있습니다. 라오스 GDP 경제성장율은 2022년 2.3%를 기록하였습니다. 2023년 라오스 인구는7백 50만명, 그 중 (잠재)경제활동인구 54세 이하는 전체의 90%입니다. 경제성장과 인구구조에 따른 수요발생이 이어지고 있지만 2023년 라오스 1인당 GDP는 2,172.15달러로 개개인의 구매력은 아직 낮은 상황입니다. 이러한 낮은 구매력으로 인해 자동차 할부금융상품에 대한 강한 니즈가 존재합니다. 당사를 필두로 여러 공급자들이 할부금융상품을 도입하고 있습니다. DGB금융그룹, KB금융그룹 또한 당사와 함께 라오스 시장에 진출하면서 라오스 자동차금융시장은 확대되어가고 있습니다.

공급처로써 라오스 자동차 산업 또한 성장이 전망됩니다. 라오스의 최저임금은 2023년 기준 80불, 평균연령은 22.7세로, 인근 공업국 베트남, 태국보다 저임금의 젊은 노동력을 가지고 있습니다. 2021년 완공된 중국-라오스 고속철도는 개통 1년만에 화물 운송량이 1천만톤 이상을 돌파하며 물류 허브로 부상, 40억 규모의 주요 도로건설 프로젝트 등을 바탕으로 라오스는 ASEAN 물류 요충지가 될 것으로 전망됩니다. 세제, 물류 인프라와 가격경쟁력을 바탕으로 공급처로써 라오스 자동차 산업은 지속적인 성장이 전망됩니다.

또한, 라오스는 아세안 국가 중에서는 최초로 2016년 파리협정에 가입했으며, 라오스 국가 사회 경제 개발 계획 및 국가 녹색 성장 전략에 온실가스 배출량 제로라는 목표를 포함시킨 바 있을 정도로 친환경 정책을 적극적으로 추진하고 있습니다. 외화반출 통제와 화석연료의 의존도를 낮추기 위한 목적을 위해서라도, 수력발전을 통한 전기에너지 생산국으로써 자국에서 생산되는 전력에 대한 활용도를 높일 계획이라고 발표하였습니다. 이러한 라오스 정부의 친환경정책 추진 기조에 따라 전기차 시장이 확대될 것으로 예상하고 있습니다. 라오스 정부는 전기차 시장 확대를 위해 비엔티안에 20개의 충전소를 기설치한데 이어 2025년까지 루앙프라방, 사바나켓, 참파삭 등에 100개의 충전소를 구축할 계획을 발표하였습니다.

(자료원 : CIA, checkinprice, KOTRA, KOICA, Tuoitre News, Laotian Times, Sputnik, EMERICS)

- 베트남 자동차 산업

베트남의 자동차 산업은 베트남의 낮은 자동차 보급률, 젊은 소비층, 빠른 도시화를 토대로 빠르게 성장하고 있습니다. 1995년에 일본 브랜드 위주로 knock-down방식의 자동차 생산공장이 처음 들어섰습니다. 아직까지도 대부분의 모델들이 해외에서 디자인된 외국 브랜드이지만 2023년 기준 총 판매량의 85% 가 베트남 내에서 knock-down 생산되었습니다. 베트남은 현재 1억명에 가까운 인구와 더불어 정부차원의 지하철, 도로확충 등 SOC사업 투자의 증가와 연평균 6.3%의 지속적인 경제발전, 늘어나는 국민소득과 맞물려 자동차시장이 계속 성장할 것으로 전망됩니다.

2020년~2021년은 COVID-19으로 인해 성장세가 꺾였지만, 2022년 베트남 경제가 빠르게 회복되며 신차 판매량이 전년대비 19.5% 증가한 49만 494대를 기록하며 베트남 내 자동차 판매량 사상 최고치를 기록하였습니다. 지난 해 세계경기 침체 영향으로 동남아 자동차시장이 전반적으로 위축된 영향으로 베트남 자동차 판매대수가 25% 감소했습니다. 베트남 정부가 국내 조립 생산차에 한해 등록세 50% 감면 등의 조치를 재개하는 등 수요 회복에 힘쓰고 있습니다. 베트남 자동차 보유율은 인구 1,000명 당 42.8대로 50대가 채 되지 않습니다. 이 비율은 아세안의 다른 국가들(2021년 기준 태국 648.9명, 인도네시아 536.1명, 싱가포르 181.2명)에 비해 아직 많이 저조한 수치로 성장 가능성이 많은 시장이라 볼 수 있습니다.

(자료원: VAMA, SSI Securities Corporation, 베트남 교통부)

- 미얀마 자동차 산업

미얀마는 2011년 시장 개방 이후 중고차 위주의 거래로 2014 ~ 2015년 미얀마는 일본산 중고차 최대수입국이었습니다. 2016년 미얀마 문민정부 출범, 미국의 경제 제재 해제 등에 힘입어, 미얀마의 GDP성장률은 2011년 이후 매년 5~8%를 기록하였습니다. 경제 성장에 따라 2011년 약 36만대였던 자동차 등록 대수가 2020년 약 67만대로 2배 가량 증가하였습니다.

급속한 일본 중고차 증가로 인한 교통체증과 교통사고 등의 문제로 미얀마 정부가 우측핸들 중고차량 수입을 2018년부터 전면 금지하고 중고 수입차에 대한 연식제한을 실시하면서 시장의 변화가 시작되었습니다. 2018년 이후 미얀마 자동차 시장은 기존 중고차 수입제한으로 인한 시장축소와 높은 신차가격으로 인한 진입장벽, 전체 미얀마 시장의 60% 이상을 차지하는 양곤지역에서 수입완성차 등록 제한 등으로 어려움을 겪었지만, 부품수급 및 A/S 용이성, 할부 판매 도입, 미얀마 정부의 차량 제조업 활성화 정책에 따른 현지 자동차 생산공장이 증가 등의 영향으로 가격경쟁력과 내구성을 갖춘 신차 위주로 시장 재편이 전망됩니다. 2019년 신차 판매는 약 2만대 수준까지 성장하였지만, COVID-19과 미얀마 정치적인 문제 등 대내외적인 이슈로 인해 2020년부터 현재까지 신차 판매량은 대폭 감소하였습니다. 이후 미얀마 정치 안정 및 경제 회복에 따라 자동차 시장 또한 성장세가 회복될 것으로 예상합니다.

(자료원 : 교도통신, KOTRA, CIA, Financial Times, World Economic Forum)

- 캄보디아 자동차 산업

캄보디아의 자동차 산업은 미국산 및 한국산 중고차가 주류를 이루고 있습니다. 중고차 수입에 대한 연식제한이 없는 것이 특징이며 생산연식에 따른 관세 차등화로 인해 10년 이상된 중고차가 수입되면서 차량의 안전, 환경 문제 등에 대한 대책이 필요합니다. 캄보디아는 2023년 5.3%의 실질 GDP성장률과 1천 6백 9십만명의 인구를 기록하였으며, 평균연령은 25.6세입니다. 고성장하는 경제 속에 구매력이 증가하고 널리 스마트폰이 보급되면서 정보불균형이 해소되어, 가격경쟁력과 함께 품질이 검증된 중고차/신차에 대한 젊은소비자들의 니즈가 커질 것으로 전망됩니다. 이러한 소비자 니즈에 따라 차량등록대수가 2012년 약 24만대에서 2023년 약 101만대로 증가하며 자동차 시장의 꾸준한 성장이 전망됩니다. COVID-19 이후 성장세가 감소하였으나 얀긴 차량등록대수가 11.3% 증가하고 있으며, 경제성장 및 중산층 증가, 국내 여행 수요 확대, 캄보디아 도로 인프라 개선에 따라 향후 승용차 시장이 성장할 것으로 전망됩니다. 현재는 등록 차량의 약 70%가 중고차이지만, 노후 중고차 중심의 관세 인상과 경제성장을 바탕으로 점차 신차 수요가 확대될 것으로 보입니다. 그 중에서도 도로여건에 맞는 SUV와 관광버스 등 10인용 대형차량의 수요가 두드러질 것으로 예상하고 있습니다.

(자료원 : CIA, Forbes, The Asia Foundation, KOTRA, Worlddometer)

◆ 자동차부품 부문

일반적으로 자동차부품 산업은 신차 생산율과 가장 밀접한 관계가 있으며 신차 생산이 증가될수록 자동차부품의 매출 또한 증가되는 경향을 보이고 있습니다.

(3) 경기변동의 특성

◆ 자동차 부문

자동차는 고가의 내구성 소비재 상품으로서 경기에 직·간접적인 영향을 받는 대표적인 경기 순환 상품입니다. 자동차 보급이 성숙되기 이전에는 경기변동에 관계 없이 자동차 수요가 급격히 늘어나지만, 성숙 단계에 들어선 이후부터는 경기변동에 민감한 영향을 받는 것이 일반적인 자동차 시장의 특성입니다. 이러한 경기변동상의 특징은 개별 수요시장의 성숙도에 따라 달리 나타나고 있습니다. 자동차 보급대수가 상대적으로 많은 선진국인 북미, EU, 일본시장 등의 경우에는 경기변동에 따라 민감하게 반응하고 있으나, 중국을 필두로 한 신흥국가들의 경우에는 경기변동에도 불구하고 꾸준히 수요가 증가하고 있습니다.

◆ 상용차 부문

상용차 산업은 건설 경기와 자동차 경기를 비롯한 전방산업의 수요 변동에 따라 크게 영향을 받는 사업 분야로서 전반적인 경기 상황, 정부의 사회간접자본 투자정책과 해외경제동향 등에 따라 수요가 좌우됩니다. 또한 환율 변동에 의하여 국가별 가격 경쟁력이 결정되므로 미국 달러화, 일본 엔화, 중국 위안화 등의 추세에 민감한 반응을 보이는 특성을 보이고 있습니다.

◆ 자동차부품 부문

자동차부품 산업 중 하나인 A/S용 부품산업은 자동차 판매에 따른 사후관리로 운영되는 고객서비스 산업으로서 경기변동과 같은 외부적인 영향을 상대적으로 적게 받으며, 누적판매대수의 변동 및 판매된 자동차의 노후화 수준에 따라 A/S용 부품에 대한 수요가 변동하고 있습니다.

(4) 경쟁 요소

자동차 산업, 상용차 산업 및 자동차부품 산업에 공통적으로 적용되는 핵심 경쟁요소로는 제품력과 마케팅 능력, 비용 경쟁력을 들 수 있습니다. 이 세 가지 요소는시장 지배력을 강화하고 비용 절감 및 수익성을 확보하는데 결정적인 영향을 미치는 변수입니다. 이 중 가장 중요한 핵심 경쟁요소인 제품력은 차량의 성능, 안전성, 디자인, 품질, 신기술 등 제품에 대한 만족도를 극대화시킴으로써 경쟁우위를 가질 수 있게 해줍니다. 마케팅 능력은 고객이 원하는 상품 컨셉트 창출 및 신제품 출시, 광고, 판매 및 A/S망 구축 등을 매개로 하여 고객을 적극 창출함으로써 경쟁력을 높여줍니다. 비용 경쟁력은 신제품 개발비용, 제조생산성, 금융비용 등을 포함하는 총체적인 비용 개념으로 가격경쟁력과 수익성에 결정적인 영향을 미치고 있습니다.

이 세 가지 경쟁요소는 산업환경의 변동에 따라 상대적 중요도가 변화하는 특징을 보이고 있습니다. 경제 호황기에는 제품력을 위주로 고부가가치를 추구하는 반면, 경기침체기에는 비용 경쟁력과 마케팅 능력을 기반으로 수익성을 보전하려는 경쟁 양상이 나타나는 특성을 보입니다.

(5) 자원조달상의 특성

◆ 상품 부문

당사는 현대차, 기아차, 체리차 등과 계약을 체결하여 라오스에서 완성 자동차를 수입하여판매할 수 있는 권리가 있습니다. 현지에서 판매되고 있는 신차 중 인도에서 수입하여 판매하고 있는 i-10, EON, CRETA 및 중국에서 수입하여 판매하고 체리차를 제외하고는 모두 한국에서 수입되고 있습니다. 또한, 당사는 라오스 내 중고차량을 현지 매입하여 유통하는 딜러사업을 진행하고 있습니다.

◆ 제품 부문

당사는 신차 CKD 차량 성능에 있어서 가장 중요한 부분을 차지하는 엔진 및 트랜스미션과관련 주변부품은 선진 기술을 보유한 현대위아, ISUZU 및 AISIN, MITSUBISHI 등 글로벌 업체에서 전량 공급받고 있습니다. 한편, 캐빈, 차축, 전장 등 상대적으로 내구성 측면에서 중요성이 낮은 기타 부품은 높은 가격 경쟁력을 가지고 있는 중국 및 태국 등의 부품업체로부터 납품받고 있습니다.

◆ 자동차부품 부문

당사가 영위하고 있는 자동차부품 사업은 교체가 가능한 부품을 대상으로 한 사업으로서, 대부분 현대모비스, 글로벌밧데리, 금호타이어, SK루브리컨츠 등 공식 제조사를 통해 순정품을 한국에서 수입하고 있습니다. A/S 센터 등에서의 우수한 한국인 정비 인력들은 지속적으로 차량 정비기술을 현지인들에게 교육하고 있습니다.

나. 회사의 현황

(1) 영업 개황

◆ 신차 부문

- 라오스 신차 부문

당사는 라오스 내에서 1997년 중고차 판매를 시작으로 자동차 유통 사업에 진출하였습니다. 자동차 부문 중 신차 부문의 경우 현대차, 기아차 및 중국 자동차 제조업체인 체리차와계약을 체결하여 라오스에서 유일하게 판매권을 가지고 있습니다.

회사가 판매하는 신차 중 현대차와 기아차가 상당부분을 차지하고 있으나, 다양한 차량 형태를 제공하고 있습니다. 또한, 저가의 신차 구매 고객 확보를 위한 전략으로 체리차와 딜러쉽 계약을 체결하였습니다. 당사는 라오스 전역에 직영 매장과 판매대리점을 확보하고 있습니다. 빠르게 증가하는 라오스 자동차 수요에 대응하기 위해 주요 거점도시들에 신차 / CKD / 상용차 / 자동차 부품 / 중고차 / AS / 자동차 금융 등 차에 관한 모든 서비스를 한번에 제공받을 수 있는 코라오케어를 설치하여 직영 네트워크를 강화하고 있습니다.

당사는 당기말 기준으로 현대차, 기아차와 체결한 신차 판매 계약을 통해 라오스 내에서 다음과 같은 차량 모델을 판매하고 있습니다.

| 차량 제조 업체명 | 모델명 | 차량 종류 |

|---|---|---|

| 현대차 | ||

| KONA | EV | |

| IONIQ5 | EV | |

| ACCENT | 승용차 | |

| STARIA | 승합차 | |

| H-100 | 트럭 | |

| PALISADE | SUV | |

| STARGAZER | MPV | |

| CRETA | SUV | |

| 기아차 | ||

| SORENTO | SUV | |

| SELTOS | SUV | |

| CARNIVAL | 미니밴 | |

| SOLUTO | 승용차 | |

| K3000S | 트럭 | |

| EV6 | EV | |

- 미얀마 신차 부문

인도차이나 반도 주변국으로의 사업확대를 위하여 미얀마 시장에 진출했습니다. 당사는미얀마에서 유일하게 현대차 판매권을 보유하고 있으며, 2013년 3분기 중 미얀마 최대 도시인 양곤에 아시아 태평양 지역 최대 규모 직영 쇼룸 1개 및 2016년 1분기 중 제2도시 만달레이에 직영 쇼룸 1개를 개장하였습니다. 2023년 12월말 기준 미얀마 내 당사 판매 네트워크는 직영 2개, 딜러 10개입니다.

당사는 당기말 기준으로 현대차와 체결한 신차 판매 계약을 통해 미얀마 내에서 다음과 같은 차량 모델을 판매하고 있습니다.

| 차량 제조 업체명 | 모델명 | 차량 종류 |

|---|---|---|

| 현대차 | ||

| NEW ACCENT | 승용차 | |

| CRETA | SUV | |

◆ 제품 부문

- 라오스 제품 부문

당사는 오랜 기간 CKD 제조 기술 및 글로벌 소싱능력을 바탕으로 2013년 9월 1톤 상용트럭 시장에 'DAEHAN' 브랜드로 진출했습니다. 한국의 우수한 기술력(중요부품인 엔진과 트랜스미션)에 중국 업체 등의 가격경쟁력 높은 부품을 더하여, 상대적으로 우수한 품질에 가격경쟁력 높은 제품을 출시했습니다.

또한, ASEAN 역내 관세 철폐 이후 태국으로부터 수입된 일본차량의 가격경쟁력이 강화됨에 따라, 소비세 감면 혜택을 위해 현대 및 기아의 일부 차종 조립 생산을 2017년부터 개시했습니다.

- 베트남 제품 부문

당사는 2017년 4월 자체 브랜드 '테라코(TERACO)'로 적재량 2톤에서 3.5톤의 중경량 트럭 판매를 시작하였고, 지난 2018년 12월에는 미니트럭을 런칭하여 베트남 내에서 꾸준히 브랜드 인지도를 넓혀 왔습니다. 당사는 소형 트럭부터 중경량 트럭까지의 라인업을 확보하고 베트남 상용차 시장에서 계속하여 점유율을 높여가고 있습니다.

특히 소형트럭 'Tera100' 모델은 전년 대비 7% 성장하여 2022년 2,157대가 판매되었고, 베트남 소형트럭 부문에서 시장점유율 3위(15%)를 유지하였습니다. 또한, 2022년 4월 신규 출시한 미니밴 모델(TERA-V)이 9개월 만에 2022년 베트남 미니밴 부문에서 시장점유율 4위를 기록하며 매출 증대에 크게 기여하였습니다.

당사의 미니트럭은 높은 엔진출력, 경량화된 차체, 넓은 적재공간 등 뛰어난 성능과 다양한 편의성을 갖추고, 합리적인 가격으로 제공되어 경쟁력이 우수하다는 평가를 받고 있습니다. 당사는 베트남 전역에 약 50개가 넘는 딜러망을 보유하고 있으며 판매 후 수리, 교체, 유지 보수까지 최상의 서비스를 제공하기 위해 고품질 장비와 현대적인 작업 시설, 체계적인 공급 시스템을 갖추고 숙련된 기술자와 전문적인 인력을 확보하고 있습니다.

- 미얀마 제품 부문

당사는 2019년 2월부터 미얀마 내에서 현대차 일부 모델에 대한 SKDII 생산을 시작했습니다. 미얀마 정부 정책은 미얀마 내 생산공장에서 생산한 차량에 대해서만 양곤에서 판매할 수 있도록 되어 있습니다. 당사의 생산공장 라이센스 획득을 통한 SKDII 모델 생산 및 판매로 미얀마 내 자동차 시장 점유율 2위로 점진적인 상승 추세를 이어가고 있습니다. 최근 COVID-19과 쿠데타에 따른 정국불안으로 인해 판매가 지연되고 있지만, 시장회복과 동시에 시장 점유율 상승이 더 빠르게 진행될 것이라고 예상하고 있습니다.

- 캄보디아 제품 부문

당사는 2019년 5월 부터 본격적으로 협력사 공장에서 생산한 한국과 미국발 중고차를 판매하기 시작했습니다. 또한 동 공장을 통해 생산된 쌍용자동차의 Rexton과 Rexton Sports, Torres 등의 신차모델도 판매하고 있습니다.

◆ 자동차부품 및 A/S 부문

당사의 부품 및 A/S 부문은 현대차, 기아차 등 완성차의 판매에 따른 사후관리로 운영되는고객서비스 산업으로서, 판매된 완성차에 대한 부품의 공급 및 기타 보수용 부품을 공급하는 부품 부문과 차량의 판매후 발생한 차량 고장 등에 대한 수리 및 정비 업무(무상A/S와 유상A/S포함)를 담당하고 있는 A/S 부문으로 구성되어 있습니다. 2001년 라오스 수도인 비엔티엔에 설치된 첫 A/S 센터를 시작으로 하여 현재 주요도시에 A/S 센터를 운영하고 있습니다. 또한 대부분의 딜러들이 간단한 차량수리 등을 수행하고 있습니다. 이에 당사가자체 판매한 차량에만 한정하지 않고 기타 여러 자동차에도 장착될 수 있는 부품 또한 판매하여 보다 폭넓은 시장을 점유할 계획입니다.

당사는 당사가 판매한 차량에 대한 일반/정기 점검과 고장/사고 차량 수리를 포함한 포괄적인 무상/유상 보증 서비스를 제공할 수 있는 독립적인 A/S 센터들을 비엔티엔과 사바나켓 등에 설치했습니다. 또한, 당사의 직영 쇼룸 및 딜러쉽에서는 기본적인 수리 및 유지서비스와 기타 보증 관련 서비스를 제공할 수 있습니다. 본 보고서 기준일 현재, 당사는 코라오케어 센터를 포함하여 라오스 내 주요 지역에서 A/S센터를 보유하고 있습니다.

보증에 따른 수리 및 유지 서비스는 당사의 고객과 동의한 판매조건에 의거하여 제공됩니다. 차량 제조사들은 당사가 고객들에게 제공하는 수리 및 유지 서비스에 관련된 가격을 정하고 있습니다. 당사가 제공하는 신차에 대한 A/S 비용은 관련 제조사들이 지불하며, 'KOLAO' 브랜드 오토바이와 'DAEHAN' 브랜드 자동차와 관련된 보증 A/S 비용은 당사에서 지불합니다. 당사의 미보증 수리 및 유지 A/S 비용은 고객이 부담합니다.

(2) 시장의 특성

◆ 자동차 부문

- 라오스 자동차 부문

라오스 자동차 시장은 크게 한국차(현대, 기아), 일본차(토요타, 혼다, 마즈다, 미츠비시 등) 그리고 중국(Chery, BYD 등) 및 기타 유럽차(벤츠, BMW 등)로 나누어져 있습니다. 도로 상태 등의 인프라가 열악 하여 세단 스타일보다는 용도가 다양하고 차체가 높은 SUV 차량, 픽업트럭 및 미니버스를 선호하며 차량을 승용뿐만 아니라 운반용으로 많이 사용합니다. 이에 일본차는 중대형 승용차, 픽업트럭 및 SUV의 시장을 선도하고 있으며, 당사가 판매하는 한국 차는 중소형 승용차, 상용트럭, 미니버스 부문에서 강세를 보이고 있습니다.

한국차의 경우 현대차 및 기아차의 가격대비 높은 품질력과 세련된 차량디자인이 고객에게 어필하고 있으며, 여기에 당사의 잘 갖추어진 판매네트워크가 더해져 현대 및 기아의 승용차 판매가 지속되고 있습니다. 한편으로는 2018년 아세안 통합에 따라 역내 지역에서 생산된 차량에 대한 관세가 철폐되면서 태국에서 생산된 일본 브랜드가 본격적으로 라오스 시장에 진출하면서 기존 현대 기아차와의 경쟁이 심화되고 있습니다.

- 베트남 자동차 부문

베트남 신차 판량은 아세안 국가 4위의 시장으로서, 일본차 (시장 점유율 53%, 도요타, 미쓰비시, 마즈다, 혼다, 스즈끼 순)와 한국차(시장 점유율 35.2%, 현대, 기아 순)가 점유하고 있는 시장입니다. 베트남 경제의 급격한 성장에 힙입어 자동차가 고급 소유물에서 일상생활에 필요한 마이카(My Car)시대로 돌입하면서, 십수년간 베트남 자동차 시장을 장악했던 도요타로 대변되는 일본 자동차 브랜드들은 근래 수년간 급성장한 한국의 현대-기아차 모델들에게 선두자리를 내주며 엎치락 뒤치락하고 있습니다. 또한 애국 마케팅을 펼치고 나선 '베트남의 삼성' 빈그룹(Vingroup)의 자동차 브랜드인 빈패스트(Vinfast)의 등장으로 시장점유율 경쟁이 심화되고 있습니다.

- 미얀마 자동차 부문

미얀마 자동차 시장은 줄곧 일본 업체들이 시장을 주도해왔던 시장입니다. 특히 일본산 중고차의 인기가 높았으나, 미얀마 정부가 2018년부터 중고차 수입을 금지시키고 현지 생산을 장려하기 시작한 시점을 시작으로 한국차와 중국차 브랜드의 시장 점유율이 높아지고 있습니다. 독보적인 시장점유율 60%이상을 가지고 있는 스즈끼를 이어 토요타, 포드 그리고 현대-기아 브랜드가 시장을 경쟁하고 있으며, 열악한 도로 사정 때문에 미얀마에서 인기 있는 모델인 스포츠유틸리티차량(SUV)중심으로 중국브랜드들이 시장 점유율을 높히고 있습니다. 당사는 미얀마 현지에 현대차 생산 조립공장 운영을 통해 높은 가격경쟁력과 우수한 품질의 제품으로 미얀마 시장에서 지속적인 성장을 하고있습니다..

- 캄보디아 자동차 부문

캄보디아 자동차 시장은 중고차 비율이 70%가 넘는 시장으로 비포장도로 및 침수 등 열악한 현지 도로 여건과 대가족이 많은 현지 문화때문에 2022년 기준 SUV(44.83%), 중형차·미니밴(24.13%), 대형차(8.71%), 소형차(7.86%)순의 차종이 선호되고 있습니다. 승용차의 경우 일본산이 수입 시장의 50.8%를 차지하였지만, 버스 등 10인승 이상의 대형 차량의 경우 한국산이 전체 수입액의 약 87%로 절대 비중을 차지하고 있습니다. SUV중 가격 진입장벽이 낮은 소형 SUV에 대한 시장 규모가 급격하게 성장하면서 가성비를 앞세운 중국 브랜드가 긍정적인 평가를 받고 있습니다.당사는 중국 상용 1위 FOTON 그리 승용 1위 브랜드인 지리자동차와 딜러십 계약 체결을 진행하고, 전국 128개 딜러를 통해 판매하고 있습니다. 또한, 캄보디아에 진출한 국내 대형 금융사와 연계하여 할부 금융 서비스를 제공하여 판매 확대를 하고 있습니다.

◆ 주요 자동차부품 부문

라오스의 자동차부품 사업은 지속적인 자동차 구매대수의 상승세로 인한 누적 구매대수의증가에 따라 지속적인 성장성이 예상됩니다. 특히, 라오스는 아직 기존 판매된 중고차가 많아 자동차 성능의 지속적인 유지를 위해서 주요 부품의 유지관리(Maintenance)가 필수적이며 부품의 교체 종류 및 교환횟수가 선진국 대비 많이 발생합니다. 라오스의 자동차부품 산업의 경우 순정품과 비순정품이 혼재되어 유통되고 있으나, 가격 메리트(Merit) 때문에 비순정품을 선호했던 라오스의 고객층이 소득이 증가함에 따라 품질이 우수하고 내구성이 높은 순정품을 구매하는 경향을 보입니다.

2. 주주총회 목적사항별 기재사항

□ 재무제표의 승인

가. 해당 사업연도의 대차대조표(재무상태표)ㆍ손익계산서(포괄손익계산서)ㆍ이익잉여금처분계산서(안) 또는 결손금처리계산서(안)

연 결 재 무 상 태 표

| 제 16 기 2024년 12월 31일 현재 | |

| 제 15 기 2023년 12월 31일 현재 | |

| 엘브이엠씨홀딩스 주식회사 및 그 종속기업 | (단위 : USD) |

| 과 목 | 제 16 기 | 제 15 기 | ||

|---|---|---|---|---|

| 자 산 | ||||

| I. 유동자산 | 180,365,861 | 167,360,874 | ||

| 현금및현금성자산 | 27,449,396 | 11,107,492 | ||

| 단기금융상품 | 13,536,992 | 16,261,766 | ||

| 매출채권 | 6,870,436 | 8,504,520 | ||

| 기타채권 | 26,568,621 | 26,815,092 | ||

| 기타유동자산 | 34,115,108 | 27,452,212 | ||

| 법인세자산 | 1,479,981 | 1,638,647 | ||

| 재고자산 | 70,345,327 | 75,581,145 | ||

| II. 비유동자산 | 323,247,025 | 338,176,268 | ||

| 장기매출채권 | 553,461 | 528,385 | ||

| 기타포괄손익-공정가치측정 금융자산 | 4,863,547 | 6,445,569 | ||

| 관계기업투자 | 8,919,960 | 11,368,068 | ||

| 기타채권 | 11,982,862 | 12,029,211 | ||

| 기타비유동자산 | 1,183,574 | 1,373,643 | ||

| 유형자산 | 49,929,800 | 56,284,905 | ||

| 사용권자산 | 154,800,402 | 158,170,752 | ||

| 투자부동산 | 85,860,689 | 87,180,219 | ||

| 무형자산 | 5,152,730 | 4,795,516 | ||

| 자 산 총 계 | 503,612,886 | 505,537,142 | ||

| 부 채 | ||||

| I. 유동부채 | 127,575,119 | 147,867,502 | ||

| 매입채무 | 3,733,991 | 15,913,180 | ||

| 단기차입금 | 71,256,295 | 72,973,180 | ||

| 유동성장기차입금 | - | 4,779,524 | ||

| 리스부채 | 3,163,563 | 2,769,070 | ||

| 전환사채 | 28,800,592 | 25,100,075 | ||

| 파생상품부채 | 7,366,688 | 15,657,035 | ||

| 충당부채 | 433,649 | 397,298 | ||

| 기타금융부채 | 7,524,779 | 7,029,180 | ||

| 기타유동부채 | 4,669,454 | 2,373,958 | ||

| 법인세부채 | 626,108 | 875,002 | ||

| II. 비유동부채 | 55,660,474 | 33,263,716 | ||

| 장기차입금 | 46,538,031 | 22,487,526 | ||

| 리스부채 | 8,135,702 | 9,928,840 | ||

| 충당부채 | 804,461 | 700,350 | ||

| 기타금융부채 | 182,280 | 147,000 | ||

| 부 채 총 계 | 183,235,593 | 181,131,218 | ||

| 자 본 | ||||

| I. 지배기업의 소유주에게 귀속되는 자본 | 312,038,656 | 317,874,139 | ||

| 자본금 | 42,897,103 | 42,897,103 | ||

| 기타불입자본 | 254,313,368 | 254,398,521 | ||

| 기타자본구성요소 | (14,978,713) | (8,373,136) | ||

| 이익잉여금 | 29,806,898 | 28,951,651 | ||

| II. 비지배지분 | 8,338,637 | 6,531,785 | ||

| 자 본 총 계 | 320,377,293 | 324,405,924 | ||

| 부 채 와 자 본 총 계 | 503,612,886 | 505,537,142 | ||

연 결 포 괄 손 익 계 산 서

| 제16기 2024년 1월 1일부터 2024년 12월 31일까지 | |

| 제15기 2023년 1월 1일부터 2023년 12월 31일까지 | |

| 엘브이엠씨홀딩스 주식회사 및 그 종속기업 | (단위 : USD) |

| 과 목 | 제 16 기 | 제 15 기 |

|---|---|---|

| 매출액 | 216,803,097 | 199,528,253 |

| 매출원가 | (173,062,554) | (158,795,348) |

| 매출총이익 | 43,740,543 | 40,732,905 |

| 판매비와관리비 | (34,597,665) | (35,054,233) |

| 기타수익 | 13,387,189 | 6,424,607 |

| 기타비용 | (10,504,923) | (24,059,953) |

| 영업이익(손실) |

12,025,144 |

(11,956,674) |

| 금융수익 | 13,909,031 | 5,388,925 |

| 금융비용 | (16,989,050) | (19,993,434) |

| 지분법관련손익 | (4,555,914) | (5,930,720) |

| 법인세비용차감전순이익(손실) | 4,389,211 | (32,491,903) |

| 법인세비용 | (1,285,844) | 775,550 |

| 당기순이익(손실) | 3,103,367 | (31,716,353) |

| 기타포괄손익 | (7,146,474) | (2,170,640) |

| 후속적으로 당기손익으로 재분류되지 않는 항목 | (1,773,564) | (1,991,884) |

| 지분법자본변동 중 당기손익으로 재분류되지 않는 항목 | (19,624) | (45,938) |

| 기타포괄손익-공정가치측정금융자산 평가손익 | (1,753,940) | (1,945,946) |

| 후속적으로 당기손익으로 재분류될 수 있는 항목 | (5,372,910) | (178,756) |

| 지분법자본변동 | (4,155,956) | (52,906) |

| 해외사업장환산외환차이 | (1,216,954) | (125,850) |

| 당기총포괄이익(손실) |

(4,043,107) |

(33,886,993) |

| 당기순이익(손실)의 귀속 | ||

| 지배기업 소유주지분 | 874,977 | (32,025,955) |

| 비지배지분 | 2,228,390 | 309,602 |

| 당기총포괄이익(손실)의 귀속 | ||

| 지배기업 소유주지분 | (5,750,329) | (34,157,690) |

| 비지배지분 | 1,707,222 | 270,697 |

| 주당손익 | ||

| 기본 주당이익 | 0.01 | (0.20) |

| 희석 주당이익 | (0.03) | (0.20) |

연 결 자 본 변 동 표

| 제16기 2024년 1월 1일부터 2024년 12월 31일까지 | |

| 제15기 2023년 1월 1일부터 2023년 12월 31일까지 | |

| 엘브이엠씨홀딩스 주식회사 및 그 종속기업 | (단위 : USD) |

| 과 목 | 자본금 | 기타불입자본 | 기타자본 구성요소 |

이익잉여금 | 지배기업의 소유주 귀속 |

비지배지분 | 총 계 | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 주식발행 초과금 |

주식선택권 | 자기주식 | 자기주식 처분이익 |

기타자본 잉여금 |

|||||||

| 당기초 (2023년 1월 1일) | 24,863,825 | 251,672,994 | 715,625 | (12,251,455) | 748 | (613,918) | (6,287,339) | 61,626,515 | 319,726,995 | 5,227,684 | 324,954,679 |

| 당기순이익(손실) | - | - | - | - | - | - | - | (32,025,955) | (32,025,955) | 309,602 | (31,716,353) |

| 기타포괄손익 | |||||||||||

| 기타포괄손익-공정가치측정 금융자산 평가손익 |

- | - | - | - | - | - | (1,945,946) | - | (1,945,946) | - | (1,945,946) |

| 지분법자본변동 | - | - | - | - | - | - | (52,906) | (45,938) | (98,844) | - | (98,844) |

| 해외사업장환산외환차이 | - | - | - | - | - | - | (86,945) | - | (86,945) | (38,905) | (125,850) |

| 주식선택권 | - | - | 141,563 | - | - | - | - | - | 141,563 | - | 141,563 |

| 자본간 재분류 | - | - | 602,972 | - | (602,972) | - | - | ||||

| 지분의 발행 | 5,875,000 | 27,321,674 | - | - | - | - | - | - | 33,196,674 | - | 33,196,674 |

| 무상증자 | 12,158,278 | (12,158,278) | - | - | - | - | - | - | - | - | - |

| 종속기업의 취득 | - | - | - | - | - | (1,033,404) | - | - | (1,033,404) | 1,033,404 | - |

| 당기말 (2023년 12월 31일) | 42,897,103 | 266,836,390 | 857,188 | (12,251,455) | 748 | (1,044,350) | (8,373,136) | 28,951,650 | 317,874,138 | 6,531,785 | 324,405,923 |

| 당기초 (2024년 1월 1일) | 42,897,103 | 266,836,390 | 857,188 | (12,251,455) | 748 | (1,044,350) | (8,373,136) | 28,951,651 | 317,874,139 | 6,531,785 | 324,405,923 |

| 당기순이익(손실) | - | - | - | - | - | - | - | 874,977 | 874,977 | 2,228,390 | 3,103,367 |

| 기타포괄손익 | |||||||||||

| 기타포괄손익-공정가치측정 금융자산 평가손익 |

- | - | - | - | - | - | (1,753,940) | - | (1,753,940) | - | (1,753,940) |

| 지분법자본변동 | - | - | - | - | - | - | (4,155,851) | (19,729) | (4,175,580) | - | (4,175,580) |

| 해외사업장환산외환차이 | - | - | - | - | - | - | (695,786) | - | (695,786) | (521,168) | (1,216,954) |

| 주식선택권 | - | - | (857,188) | 9,579,249 | (8,707,584) | - | - | - | 14,477 | - | 14,477 |

| 자본간 재분류 | - | - | - | - | - | - | |||||

| 지분의 발행 | - | 0 | - | - | - | - | - | - | - | - | - |

| 무상증자 | - | 0 | - | - | - | - | - | - | - | - | - |

| 종속기업의 취득 | - | - | - | - | - | (99,630) | - | - | (99,630) | 99,630 | - |

| 당기말 (2024년 12월 31일) | 42,897,103 | 266,836,390 | - | (2,672,206) | (8,706,836) | (1,143,980) | (14,978,713) | 29,806,898 | 312,038,656 | 8,338,637 | 320,377,293 |

□ 이사의 선임

가. 후보자의 성명ㆍ생년월일ㆍ추천인ㆍ최대주주와의 관계ㆍ사외이사후보자 등 여부

| 후보자성명 | 생년월일 | 사외이사 후보자여부 |

감사위원회 위원인 이사 분리선출 여부 |

최대주주와의 관계 | 추천인 |

|---|---|---|---|---|---|

| 이창엽 | 1969년 08월 27일 | 해당없음 | 해당없음 | 없음 | 이사회 |

| 변성현 | 1972년 11월 22일 | 해당없음 | 해당없음 | 없음 | 이사회 |

| 총 ( 2 ) 명 | |||||

나. 후보자의 주된직업ㆍ세부경력ㆍ해당법인과의 최근3년간 거래내역

| 후보자성명 | 주된직업 | 세부경력 | 해당법인과의 최근3년간 거래내역 |

|

|---|---|---|---|---|

| 기간 | 내용 | |||

| 이창엽 | 엘브이엠씨홀딩스 사장 | 2025년~ 현재 |

엘브이엠씨홀딩스 사장 |

없음 |

| 2017년~ 2024년 |

엘브이엠씨홀딩스 CFO | |||

| 2012년~ 2016년 |

코라오홀딩스 기획조정실 |

|||

| 변성현 | Kolao Developing CEO |

2024년~현재 | Kolao Developing CEO |

없음 |

| 2021년~ 2023년 |

크린토피아 대표이사 |

|||

| 2011년 ~2019년 | ABL 생명보험 마켓전략실장 |

|||

다. 후보자의 체납사실 여부ㆍ부실기업 경영진 여부ㆍ법령상 결격 사유 유무

| 후보자성명 | 체납사실 여부 | 부실기업 경영진 여부 | 법령상 결격 사유 유무 |

|---|---|---|---|

| 이창엽 | 해당 사항 없음 | 해당 사항 없음 | 해당 사항 없음 |

| 변성현 | 해당 사항 없음 | 해당 사항 없음 | 해당 사항 없음 |

라. 후보자의 직무수행계획(사외이사 선임의 경우에 한함)

| 해당 사항 없음 |

마. 후보자에 대한 이사회의 추천 사유

| 사내이사 후보자1 이창엽 이창엽 사내이사 후보자는 엘브이엠씨홀딩스의 CFO로서 경영 전반을 관리하여 회사의 경쟁력을 강화하였고, 조직문화 혁신을 통하여 회사가 지속적으로 성장하는 데에 큰 기여를 하였으며, 미래 성장의 기반을 다지며 향후에도 회사의 가치를 높이는 역할을 수행할 수 있는 사내이사 적임자로 판단됩니다. 사내이사 후보자2 변성현 변성현 사내이사 후보자는 서울대 경영학, 시카고대학 MBA 수료 후 전략기획, 글로벌마케팅분의 임원으로서 신규사업 추진, 사업포트폴리오 최적화, M&A 및 PMI 등을 성공적으로 수행하며 기업가치를 극대화했던 경험을 바탕으로 당사의 지속 성장을 견인할 수 있는 사내이사 적임자로 판단됩니다. |

확인서

|

|

|

사내이사 이창엽 후보자확인서 |

|

|

사내이사 변성현 후보자확인서 |

※ 기타 참고사항

- 해당사항 없음

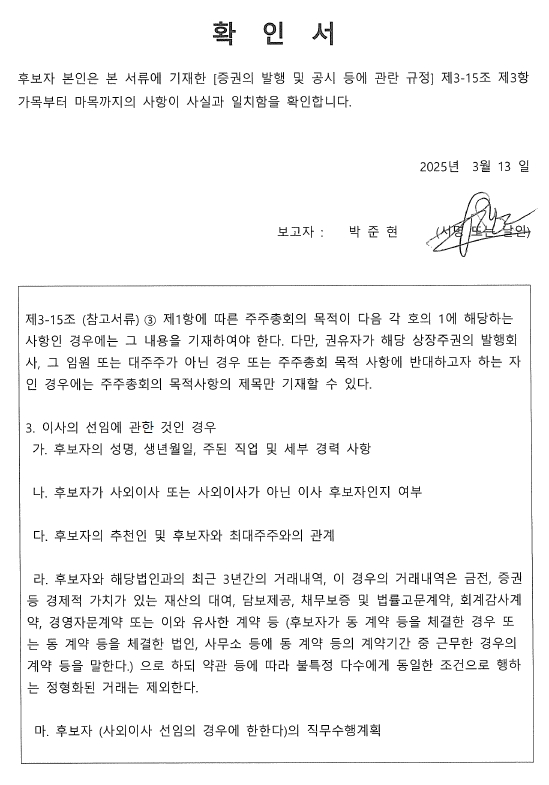

□ 감사의 선임

<감사후보자가 예정되어 있는 경우>

가. 후보자의 성명ㆍ생년월일ㆍ추천인ㆍ최대주주와의 관계

| 후보자성명 | 생년월일 | 최대주주와의 관계 | 추천인 |

|---|---|---|---|

| 박준현 | 1978년 12월 20일 | 해당사항 없음 | 이사회 |

| 총 ( 1 ) 명 | |||

나. 후보자의 주된직업ㆍ세부경력ㆍ해당법인과의 최근3년간 거래내역

| 후보자성명 | 주된직업 | 세부경력 | 해당법인과의 최근3년간 거래내역 |

|

|---|---|---|---|---|

| 기간 | 내용 | |||

| 박준현 | 법무법인 세종 파트너 변호사 |

2011년~ 현재 |

법무법인 세종 파트너 변호사 |

없음 |

다. 후보자의 체납사실 여부ㆍ부실기업 경영진 여부ㆍ법령상 결격 사유 유무

| 후보자성명 | 체납사실 여부 | 부실기업 경영진 여부 | 법령상 결격 사유 유무 |

|---|---|---|---|

| 박준현 | 해당사항 없음 | 해당사항 없음 | 해당사항 없음 |

라. 후보자에 대한 이사회의 추천 사유

| 감사 후보자1 박준현 박준현 감사 후보자는 서울대학교 법과대학 법학부를 졸업하고, 국내외 법률 분야에서 13년 이상의 풍부한 경험을 보유하고 있습니다. 특히, 금융 및 자본시장 규제에 대한 깊은 이해를 바탕으로 기업의 법률 리스크 관리 및 준법 감시 역량을 갖추고 있으며, 내부 통제 및 법적 리스크 대응에 대한 전문성을 가진 법률 자문가로 감사직 수행에 적합한 역량을 보유하고 있다고 판단됩니다. |

확인서

|

|

감사 박준현 후보자확인서 |

※ 기타 참고사항

해당사항 없음.

□ 이사의 보수한도 승인

가. 이사의 수ㆍ보수총액 내지 최고 한도액

(당 기)

| 이사의 수 (사외이사수) | 8 (2) |

| 보수총액 또는 최고한도액 | 1,000,000 USD |

(전 기)

| 이사의 수 (사외이사수) | 7 (2) |

| 실제 지급된 보수총액 | 749,400 USD |

| 최고한도액 | 1,000,000 USD |

※ 기타 참고사항

해당사항 없음.

□ 감사의 보수한도 승인

가. 감사의 수ㆍ보수총액 내지 최고 한도액

(당 기)

| 감사의 수 | 1 |

| 보수총액 또는 최고한도액 | 100,000 USD |

(전 기)

| 감사의 수 | 1 |

| 실제 지급된 보수총액 | 33,000 USD |

| 최고한도액 | 100,000 USD |

※ 기타 참고사항

IV. 사업보고서 및 감사보고서 첨부

가. 제출 개요

| 제출(예정)일 | 사업보고서 등 통지 등 방식 |

|---|---|

| 2025년 04월 30일 | - |

주) 당사는 외국기업이기 때문에 주총전 통지를 하지 않습니다. 또한 2025년 법정 제출기한인 4월 30일까지 제출할 예정입니다.

나. 사업보고서 및 감사보고서 첨부

- 해당사항 없음.

※ 참고사항

|

□ 주총 집중일 주총 개최 사유 |