|

|

OLED공정 |

주주총회소집공고

| 2024 년 03 월 13 일 | ||

| 회 사 명 : | (주)케이피에스 | |

| 대 표 이 사 : | 김 하 용 | |

| 본 점 소 재 지 : | 경기도 화성시 동탄산단10길 52 | |

| (전 화) 031-8041-5400 | ||

| (홈페이지)http://www.kpscorp.co.kr |

||

| 작 성 책 임 자 : | (직 책) 이사 | (성 명) 정종환 |

| (전 화) 031-8041-5400 | ||

주주총회 소집공고

| (제25기 정기주주총회 소집공고) |

주주 여러분의 평안과 건강하심을 기원합니다.

당사는 정관 제21조에 의거 제25기 정기주주총회를 다음과 같이 개최하오니, 참석하여 주시기 바랍니다.

의결권 있는 발행주식총수의 100분의 1 이하의 주식을 소유한 소액주주에 대해서는 상법 제542조의4 및 당사 정관 제24조에 의거 금융감독원 전자문서(http://dart.fss.or.kr/) 및 당사 홈페이지(http://www.kpscorp.co.kr/) 공고로 소집통지를 갈음하오니 양지하여 주시기 바랍니다.

- 다 음 -

1. 일 시 : 2025년 3월 28일(금) 오전 09시

2. 장 소 : 경기도 화성시 동탄산단 10길 52 (주)케이피에스

본사 3층 대회의실

3. 회의 목적사항

[ 보고사항 ]

- 영업보고

- 감사의 감사보고

- 내부회계관리제도 운영실태보고

[ 의결사항 ]

제1호 의안 : 제25기(2024.1.1~2024.12.31)재무제표 및 연결재무제표

[잉여금처분(결손금처리)계산서(안)] 승인의 건

제2호 의안 : 정관 일부 변경의 건

제3호 의안 : 이사 선임의 건

제3-1호 의안 : 사외이사 김 나 연 선임의 건 (재선임)

제4호 의안 : 이사 보수한도 승인의 건

제5호 의안 : 감사 보수한도 승인의 건

4. 경영참고사항 비치

상법 제542조의4에 의거 경영참고사항을 우리 회사의 본점, 금융위원회, 한국거래소 및 한국예탁결제원 증권대행팀에 비치하오니 참고하시기 바랍니다.

5. 실질주주의 의결권 행사에 관한 사항

예탁원의 의결권행사(섀도우보팅)제도가 폐지됨에 따라 예탁결제원이 주주님들의 의결권을 행사할 수 없습니다. 따라서 주주님들은 주주총회에 참석하여 의결권을 직접행사하시거나 또는 위임장에 의거 의결권을 간접행사할 수 있습니다.

6. 전자투표에 관한 사항

우리회사는 「상법」 제368조의4에 따른 전자투표제도를 주주총회에서 활용하기로 결의하였고, 이 제도의 관리 업무를 삼성증권에 위탁하였습니다. 주주님들께서는 아래에서 정한 방법에 따라 주주총회에 참석하지 아니하고 전자투표방식으로 의결권을 행사하실 수 있습니다.

가. 전자투표시스템 인터넷 및 모바일 주소 :

(삼성증권 온라인 주총장) 「https://vote.samsungpop.com」

나. 전자투표 행사 기간 : 2025년 3월 18일 ~ 2025년 3월 27일

- 기간 중 24시간 이용 가능 (단, 시작일은 09시부터, 마감일은 17시까지 가능)

다. 본인 인증방법은 증권용/범용 공동인증서 인증, 카카오 인증, PASS앱 인증을

통해 주주본인을 확인 후 의안별로 의결권 행사

라. 수정동의안 처리 : 주주총회에서 상정된 의안에 관하여 수정 동의가 제출되는

경우 기권으로 처리

7. 전자증권제도 시행에 따른 실물증권 보유자의 권리 보호에 관한 사항

2019년 9월 16일부터 전자증권제도가 시행되어 실물증권은 효력이 상실되었으며, 한국예탁결제원의 특별(명부)계좌주주로 전자등록되어 권리행사 등이 제한됩니다. 따라서 보유 중인 실물증권을 한국예탁결제원 증권대행부에 방문하여 전자등록으로 전환하시기 바랍니다.

8. 주주총회 참석시 준비물

- 직접행사 : 주주총회 참석장, 신분증(필히 지참)

- 대리행사 : 주주총회 참석장, 위임장(주주와 대리인의 인적사항 기재,

서명 또는 도장, 신분증사본 ), 대리인의 신분증

9. 기타사항

- 주주총회 기념품은 회사경비 절감을 위하여 지급하지 않습니다.

2025년 3월 13일

주식회사 케이피에스

대표이사 김 하 용 (직인생략)

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 회차 | 개최일자 | 의안내용 | 사외이사 등의 성명 |

|---|---|---|---|

| 김나연 (출석률: 100%) |

|||

| 찬 반 여 부 | |||

| 1 | 2024.01.12 | 유가증권의 처분 | 찬성 |

| 2 | 2024.02.20 | 유가증권의 처분 | 찬성 |

| 3 | 2024.02.26 | 차입금 연장 승인의 건 | 찬성 |

| 4 | 2024.03.06 | 유가증권의 처분 | 찬성 |

| 5 | 2024.03.14 | 1. 보고사항 : 대표이사 및 내부회계관리자의 내부회계 관리제도 운영실태보고 2. 결의사항 : 제24기 재무제표 및 영업보고서 승인의 건 제24기 정기주주총회 소집의 건 |

찬성 |

| 6 | 2024.04.03 | 차입금 상환 승인의 건 | 찬성 |

| 7 | 2024.04.26 | 타법인 발행 주식 취득, 주식매수선택권 부여 취소의 건 | 찬성 |

| 8 | 2024.06.27 | 타법인 발행 주식의 처분 | 찬성 |

| 9 | 2024.07.17 | 타법인 발행 주식의 처분 | 찬성 |

| 10 | 2024.08.05 | 차입금 상환에 따른 한도 설정 약정 및 부동산담보신탁 해지 | 찬성 |

| 11 | 2024.08.13 | 5회차 무기명 무보증 사모 전환사채 소각 자기 전환사채 계속 보유 |

찬성 |

| 12 | 2024.11.13 | (주)한국글로벌제약 인수 및 주식취득의 건 | 찬성 |

| 13 | 2024.11.13 | 기업은행 신규 차입 승인의 건 | 찬성 |

| 14 | 2024.11.27 | 5회차 무기명 무보증 전환사채 소각 | 찬성 |

| 15 | 2024.12.18 | 주식의 포괄적 교환 계약 체결 소규모 주식교환 반대의사 표시 기준일 설정 |

찬성 |

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| - | - | - | - | |

2. 사외이사 등의 보수현황

| (단위 : 백만원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| 사외이사 | 1 | 1,500 | - | - | - |

※ 상기 '주총승인금액'은 사내이사, 비상근이사, 사외이사를 포함한 이사 보수한도의 총액입니다.

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 억원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| 케이피티(종속회사) | 장기대여금 | 2024.01~2024.12 | 12 | 1.3% |

※ 상기 비율은 2023년 별도 기준 자산총액 대비 거래금액의 비율입니다.

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 억원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

※ 상기 비율은 2023년 별도 기준 자산총액 대비 거래금액의 비율입니다.

III. 경영참고사항

1. 사업의 개요

가. 업계의 현황

(1) 사업 개황

회사는 디스플레이 패널업체를 대상으로 정밀장비 제작 및 제어, 비젼기술을 바탕으로 OLED(Organic Light Emitting Diode) 디스플레이 공정에서 사용되는 장비를 개발, 공급하는 사업을 영위하고 있습니다.

OLED 디스플레이 생산공정은 디스플레이 원판을 제조하는 전공정과 디스플레이 원판을 커팅하고 구동IC 부착 등의 공정을 거친 후 완제품에 적용될 디스플레이를 생산하는 후공정으로 분류됩니다. 전공정은 TFT공정, 유기재료 증착공정, 봉지공정 등을 통해 디스플레이 원판을 생산하는 공정으로 OLED 생산의 수율을 결정하는 핵심적인 공정입니다.

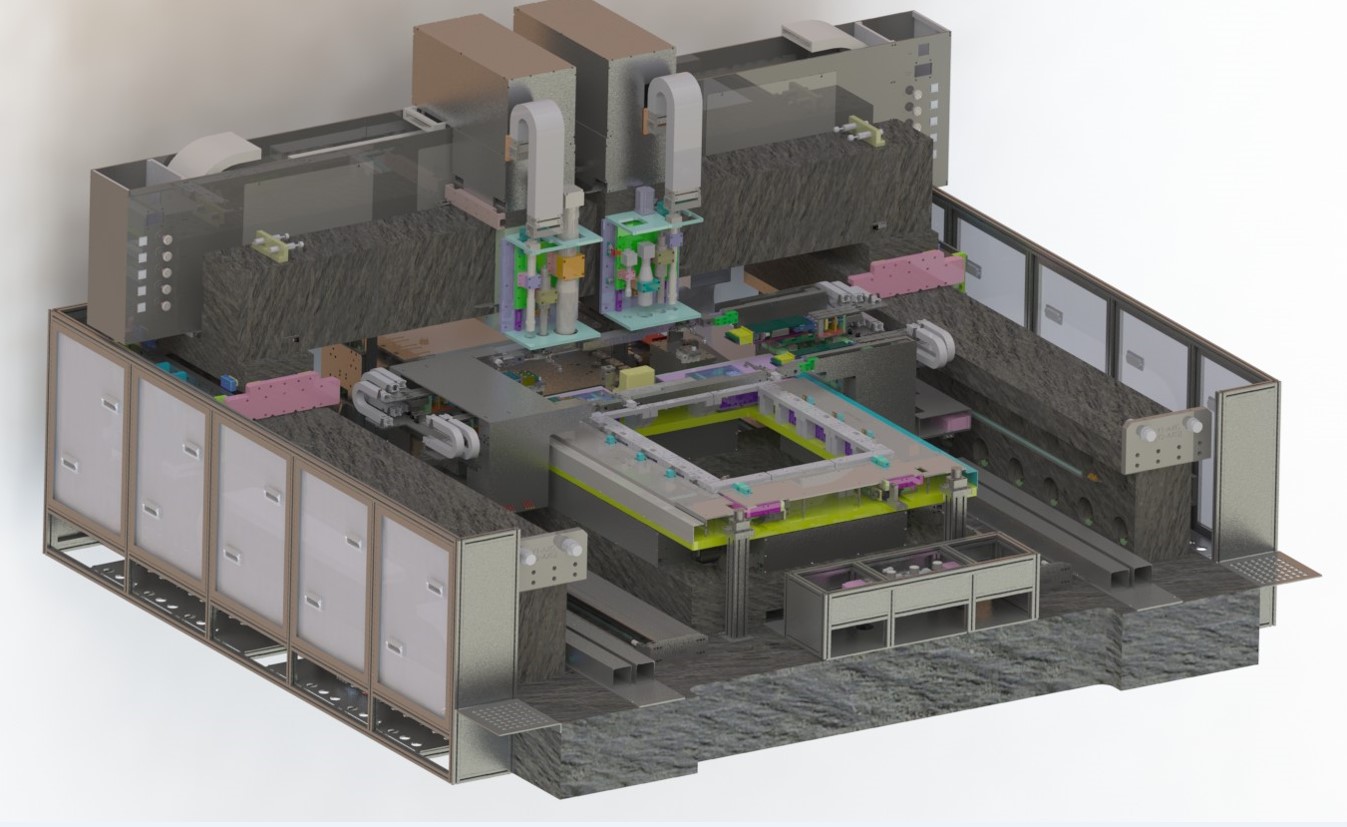

회사의 주요 제품인 OLED 마스크 인장기는 전공정 중 유기재료의 증착공정 준비단계에서 FMM(Fine Matal Mask)을 처짐이 없이 정확한 위치에 인장하여 프레임에 고정하는 장비로, OLED 생산수율 저하의 주요 요인인 유기재료의 불균일한 증착 및 혼색의 원인이 되는 마스크의 처짐 문제 등에 직접적인 영향을 미치기 때문에 증착장비와 함께 핵심 장비로 분류됩니다.

[OLED 제조공정]

|

|

|

OLED공정 |

(자료: 업계자료, 유진투자증권 2015.05)

현재는 중소형 OLED 패널 생산시 FMM 기술방식을 이용하며 이는 유기물에 열을 가해 기체화시켜 기판 위에 증착하는 방식입니다. 즉, 유기재료가 통과할 수 있을 정도의 미세한 구멍(Hole)이 수백만개 뚫려 있는 FMM을 프레임에 정확하게 위치시키고 레이저로 고정한 이후에 TFT 기판과 밀착 정렬시키고, 열을 가해 기화된 유기물을 FMM의 미세한 구멍(Hole)에 증착하는 것입니다.

회사는 2000년 설립되어 정밀 Stage 장비 개발을 시작하였고 이후 초정밀 Stage 장비를 개발하여 공급 레퍼런스를 확보하기 시작하였으며 이를 기반으로 태양광 장비, LCD/OLED 장비 등으로 적용 분야를 확대할 수 있는 기반을 구축하였습니다. 2009년부터 OLED 마스크 인장기 등을 국내 디스플레이 패널업체에 공급하고 있으며, 우수한 기술경쟁력과 지속적인 영업활동을 통해 해외 시장에 진출하여 2014년부터 B사, T사, E사, C사 등 중화권 디스플레이 패널업체에 장비를 공급하고 있습니다.

회사는 다양한 고객처를 대상으로 맞춤 장비를 개발하고 공급할 뿐만 아니라 Demo 장비를 운용하며 자체적으로 마스크를 설계하고, 시뮬레이션을 통해 장비 운영 및 고도화 등의 기술을 축적하였습니다. 현재는 글로벌 스마트폰 제조업체, 디스플레이 장비업체와 기술개발 및 장비개선 등의 연구개발을 공동으로 진행하고 있습니다. 특히, OLED 원판의 대면적화에 따른 마스크 처짐 현상과 생산수율 문제를 개선한 장비를 개발 및 납품하고 있으며, 신형 OLED 마스크 인장기 및 관련 검사장비를 지속적인 신기술 적용 및 기능개선으로 향후 시장 확대에 따른 장비 대응이 가능하고 매출품목의 확대로 지속적인 성장세를 시현할 수 있을 것으로 전망됩니다.

회사의 새로운 성장동력은 태블릿PC, 노트북 등 IT 기기용 OLED 패널 생산에 적용될 차세대(8세대) FMM 인장장치 및 검사장비, AR VR XR 등 글라스용 디스플레이로 급성장 중인 마이크로 OLED 공정장비, 일본 D사가 전세계 독점 공급 중인 파인메탈마스크의 국산화 등 세 가지 입니다.

주요 글로벌 디스플레이 업체들은 기존 중소형 OLED 디스플레이 원장(유리기판)을 6세대(1500x1850mm)에서 차세대인 8세대(2200x2500mm)로 전환하는 작업에 착수했습니다. 스마트폰에서만 사용해온 OLED 패널의 응용처를 노트북 태블릿 등으로 확산하는 것에 대비하기 위한 것입니다. 회사는 8세대 OLED 디스플레이 제조 기술에 대한 특허(증착 마스크와 제조 방법 및 마스크 조립체를 이용한 유기발광 디스플레이 장치 등)를 잇따라 등록하고, 양산 장비 개발에 성공했습니다.

또 메타버스 HMD(Head mounted Display) 시장을 석권하기 위한 AR VR용 마이크로 OLED 제조 장비(Nano Mask Assembler) 개발에도 성공하여 업계 최초로 나노급 인장기를 생산했습니다. 회사의 공정장비로는 300나노미터 이하 수준에서 얼라인먼트(정렬)가 가능합니다.

회사는 OLED 소재 내재화를 위해 파인메탈마스크(FMM) 개발에 나서 양산용 시제품을 생산, 글로벌 디스플레이 기업들과 다각도로 협업에 착수했습니다. 회사의 FMM은 'Cell' 단위 홀마스크를 하나씩 조립해 'Full' 마스크를 완성하는 방식으로, 기존 증착 마스크의 문제점으로 지적돼온 표면 주름 및 대화면용 제작 시 기술적 어려움을 해결할 수 있습니다.

이와 같이 회사는 8세대 OLED 디스플레이 제조기술 개발, OLED 디스플레이 핵심 소재인 파인메탈마스크(FMM) 자체 개발, AR VR 기기 전용 마이크로 OLED 패널 양산 장비 납품 계획 등 OLED 소재 내재화 및 사업 포트폴리오 다각화를 통한 큰 폭의 실적 개선이 기대되고 있습니다.

(2) 주요 제품

(가) OLED 마스크 인장기

회사의 주력 제품은 OLED 마스크 인장기로 용도에 따라 다음과 같이 3가지 종류로 구분됩니다.

| 제 품 명 | 제 품 설 명 |

| OLED 분할 마스크인장기 |

OLED 공정 중 RGB 유기물 증착을 위한 FMM(Fine Metal Mask) 분할 마스크를 프레임에 인장하여 고정 용접하는 장비 |

| OLED 마스크 틈새 장변 인장기 |

분할 마스크를 프레임에 인장하기 전에 분할 마스크 위치시 발생되는 가로/세로 틈새를 홀이 없는 마스크로 인장하는 장비 |

| OLED 오픈 마스크인장기 |

OLED 공정중 전공층이나 전자층을 형성하기 위해 셀사이즈 만큼 오픈된 프레임 크기의 마스크를 프레임에 인장하여 고정 용접하는 장비 |

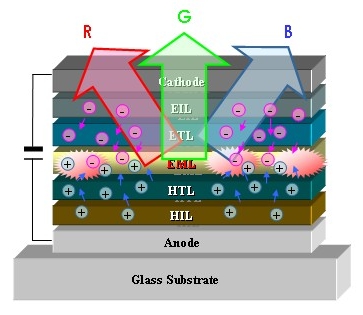

OLED 디스플레이는 TFT소자, 유기재료, 봉지층, 커버윈도우 등 여러 층으로 구성되어 있습니다. 이 중 RGB 유기재료로 구성되는 발광층(EML, Emitting Layer) 및 나머지 층(HIL, HTL)들을 증착하여 형성하기 위해서는 마스크를 프레임에 인장하고 고정시키는 OLED 마스크 인장기가 사용됩니다. 발광층 증착을 위해 Invar 소재의 FMM 분할 마스크를 사용하며 정공주입층(HIL, Hole Injection Layer), 정공수송층(HTL, Hole Transfer Layer), 전자수송층(ETL, Electron Transfer Layer) 등의 층은 패널 사이즈만큼 오픈된 마스크를 이용합니다.

|

|

OLED적층구조 |

(자료 : 삼성디스플레이 블로그)

① OLED 분할 마스크 인장기

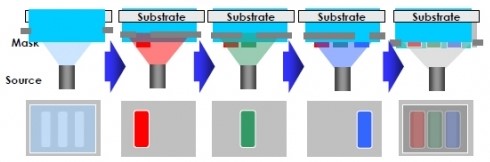

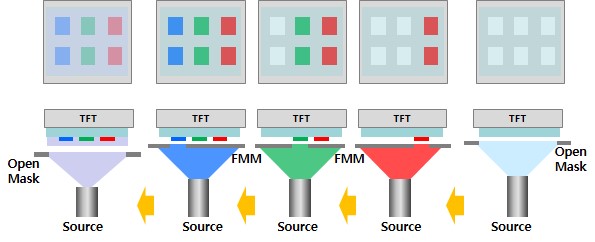

OLED의 유기재료 증착은 FMM 방식이 적용됩니다. FMM 방식은 진공 챔버 안에서 메탈 마스크를 TFT 기판 위에 안착하여 원하는 영역에 유기물을 증착하여 화소를 형성하는 방법입니다. RGB 빛의 3원색을 각각의 발광층에 직접 형성하기 때문에 높은 발광효율을 시현할 수 있고, 현재 6세대 사이즈 까지 중소형 패널에 적용되고 있습니다. 주요 글로벌 디스플레이 업체들은 기존 중소형 OLED 디스플레이 원장(유리기판)을 6세대(1500x1850mm)에서 차세대인 8세대(2200x2500mm)로 전환하는 작업에 착수했습니다. 스마트폰에서만 사용해온 OLED 패널의 응용처를 노트북과 태블릿 등으로 확산하는 것에 대비하기 위한 것입니다.

[FMM 증착 방식]

|

|

FMM증착공정 |

(자료 : 디스플레이뱅크)

RGB 유기재료용 FMM 은 Invar소재의 얇은 시트로 변형되기 쉽기 때문에 직사각형 형태의 분할 마스크 형태로 제작되며 유기재료가 통과할 수 있을 정도의 미세한 구멍(지름이 약 30~40㎛, 마이크로미터) 수백만 개가 뚫려 있습니다. OLED 분할 마스크 인장기는 분할 마스크를 프레임에 각각 위치를 잡고 인장 및 고정 용접을 반복하게 됩니다.

[FMM 분할 마스크]

|

|

FMM분할마스크 |

유기재료의 정확한 증착 여부는 생산 수율에 직결되어 OLED 패널 제조 원가에 큰 영향을 주게 되므로 마스크의 처짐 없이 평탄도를 유지하고, 마스크 Hole을 일직선으로 연결시 오차를 수 마이크로미터 범위 이내로 하기 위해서 정밀 하드웨어 제어 기술 및 자동 인장 기술, 비젼 검사기술이 필요합니다. 이는 수많은 경험을 통해 축적할 수 있는 기술입니다.

회사의 장비는 상기와 같은 노하우와 기술력을 기반으로 생산되고 있으며 디스플레이의 고해상도 요구에 따라 마스크 Hole은 더 미세해지는 반면 마스크는 점점 얇아짐에 따라 지속적으로 정밀도를 개선했고, 패널 사이즈의 대형화에 맞춰 현재 6세대 장비까지 공급하고 있으며 8세대 OLED 디스플레이 제조 기술에 대한 특허(증착 마스크와 제조 방법 및 마스크 조립체를 이용한 유기발광 디스플레이 장치 등)를 잇따라 등록하고 양산 장비 개발에 성공했습니다.

[OLED 마스크 인장기]

|

|

② OLED 틈새 장변 마스크 인장기

OLED 틈새 장변 마스크 인장기는 FMM 분할 마스크를 프레임에 인장하기 전에 각각의 분할 마스크 사이를 막아주는 틈새 보조 마스크와 셀과 셀 사이의 구분 및 처짐방지를 위한 장변 마스크를 미리 프레임에 인장 고정하기 위한 장비입니다.

프레임에 고정된 FMM 분할 마스크 사이에 틈이 있는 상태에서 증착하여 경계면의 틈으로 유기물이 유입되면 Glass기판을 오염시키게 되는 문제를 막아주는 틈새 보조 마스크를 인장하여 용접하게 됩니다. 패널업체에 따라 틈새, 장변 인장을 분할마스크 인장기 내에서도 작업을 진행하지만, 분할마스크 인장 작업은 고 정밀도가 요구되어 Tact Time이 오래 걸리므로 6세대 이후의 장비에서는 별도의 장비를 운용하여 전체 마스크 인장 작업시간이 효율적으로 진행되도록 합니다.

③ OLED 오픈 마스크인장기

OLED 디스플레이의 정공주입층(HIL, Hole Injection Layer), 정공수송층(HTL, Hole Transfer Layer), 전자수송층(ETL, Electron Transfer Layer) 등의 층은 형성할때 사용되는 마스크를 프레임에 인장 고정 용접하는 장비입니다.

RGB용 FMM 분할 마스크와 달리 셀 사이즈(약 패널크기 정도)만큼 큰 홀이 뚫린프레임의 크기와 비슷한 마스크를 네변에 수십개의 클램프(Clamp)를 이용하여 한번에 고정하는 작업을 하는 장비입니다. 분할 마스크 인장기보다 요구되는 정밀도는 다소 떨어지지만 큰 크기의 마스크를 핸들링하고 네변에 수십개의 클램프(Clamp)를 제어해야 하므로 여전히 높은 수준의 기술이 요구됩니다.

[OLED 오픈 마스크 인장기]

|

|

오픈마스크인장기 |

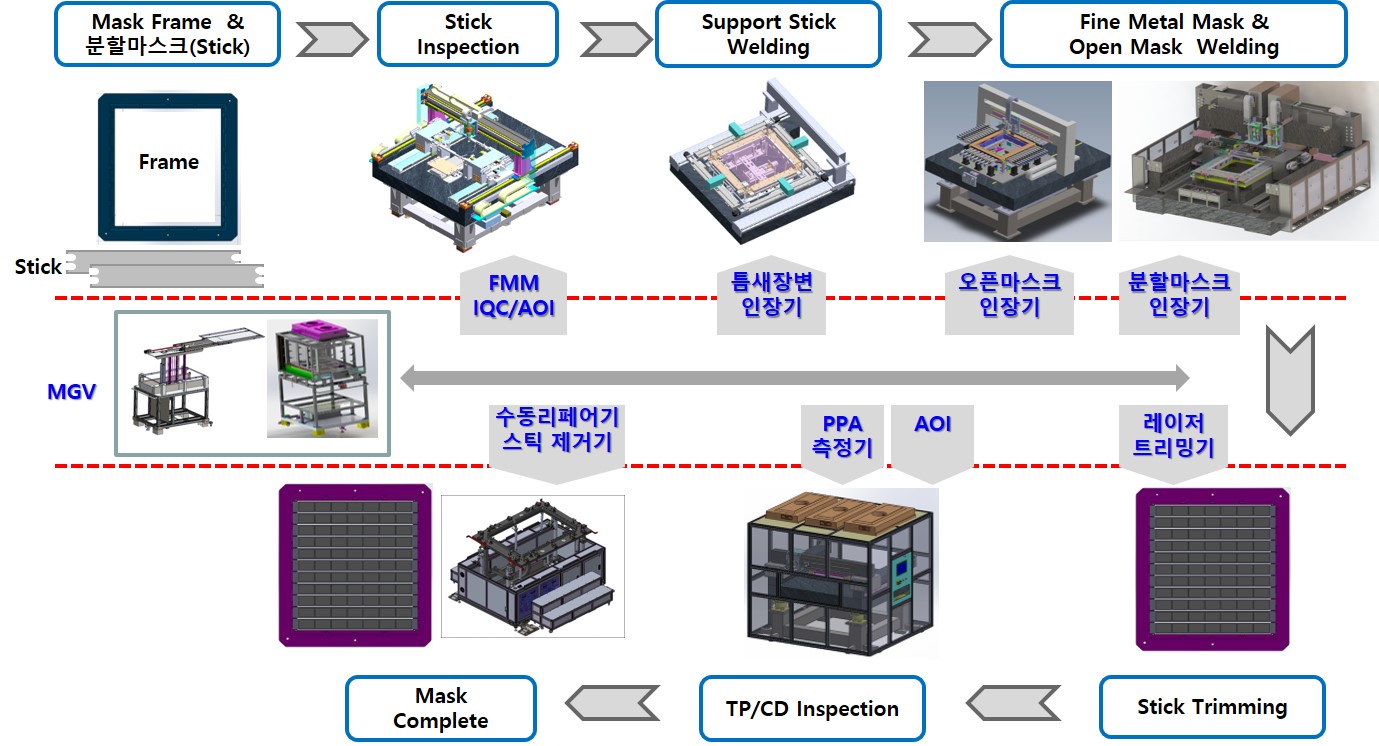

(나) OLED 기타장비

OLED 기타장비는 OLED마스크의 인장공정에서 사용되는 검사기 및 물류장비 등입니다. 특히, 마스크/오픈 마스크 인장기 중심에서 전후 장비까지 제품 포트폴리오를 확대하여 FMM 인장공정에 소요되는 전체 장비 라인 업을 구축하였습니다. 이로 인해 마스크 인장공정 투입장비를 Turn-Key로 공급할 수 있는 기반을 확보하였습니다.

|

|

FMM인장공정 |

[OLED마스크 인장 공정 및 장비]

| 공정 | 내용 | 해당 장비 |

| Stick Inspection |

분할 마스크(Stick) 입고 검사 장비 사용전후 마스크 검사 및 불량수정 장비 |

마스크입고검사기(IQC) AOI 측정기 |

| Support Stick Welding | 분할 마스크를 프레임에 인장하기 전에 분할 마스크 위치시 발생되는 틈새를 보조 마스크로 인장하는 장비 | 틈새 장변 인장기 |

| Mask Welding |

분할 마스크/오픈 마스크를 프레임에 인장하여 레이저로 고정 |

분할 마스크 인장기 오픈 마스크 인장기 |

| Stick Trimming |

마스크 인장 후 프레임 밖으로 돌출된 마스크 주변을 레이저로 정리 | 마스크 Laser 트리밍기 마스크수동리페어기 |

| TP/CD Inspection |

인장이 완료된 마스크의 홀의 위치가 설계 위치에 정확히 인장되었는지를 검사 | PPA 측정기 |

| 이송 | 마스크 프레임이 적재된 카세트를 운반하는 장비 | 카세트 MGV |

| 마스크 프레임을 마스크 인장기에 로딩-언로딩하는 장비 | 낱장 MGV |

주1. 장비 명칭은 패널 제조사 및 장비 제조사별로 상이하며 상기 표의 장비 명칭은 회사에서 공통적으로 사용하는 명칭으로 기재하였습니다.

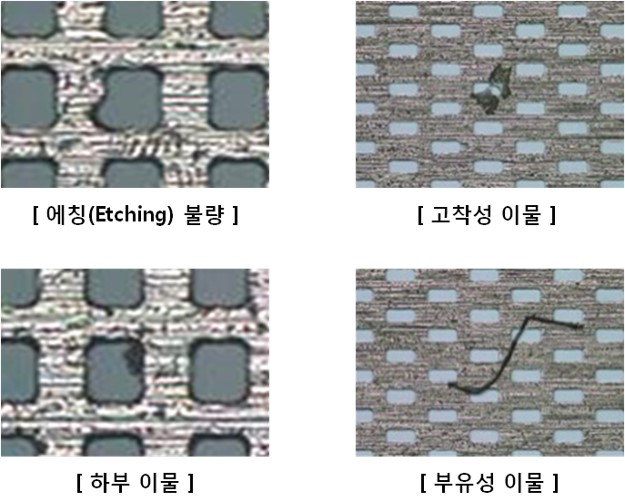

① OLED FMM AOI(Automatic Optical Inspection)

OLED에서 하나의 픽셀은 RGB등 3개의 서브픽셀(Sub-Pixel)로 이루어집니다. 최근 고해상도 디스플레이가 적용되면서 서브픽셀 크기가 급격히 작아지는 추세입니다. 서브픽셀이 작아지면서 유기물의 증착 위치에 오차가 발생하거나 깨짐(Crack)이 발생할 수도 있으며, 부유성 이물이 발생하는 문제점으로 인해 많은 불량이 발생하면서 공정 전체의 수율을 크게 떨어뜨리고 있는 상황입니다.

[FMM 불량 유형]

|

|

FMM불량 유형 |

회사가 생산하는 OLED AOI는 신규로 입고되는 마스크, 프레임에 인장된 마스크 및 증착에 사용된 마스크 세정 공정 후, 고착성 또는 부유성 이물과 마스크 홀의 패터닝의 결함 등을 라인스캔 카메라와 특수 조명 등을 이용하여 고속으로 검사하는 장비입니다. 또한 이물제거 및 불량 수정등 부가기능을 수행하는 장비입니다. 회사는 PCB 검사장비 경험과 높은 검출력과 고속처리 기술이 가능한 비젼 S/W기술, 기구설계 기술을 확보하여 장비개발후 수주를 확보하여 납품 진행 중입니다.

② PPA(Pixel Position Accuracy) 측정기

PPA 측정기는 OLED 마스크 인장기에서 완성된 마스크를 대상으로 설계 위치에 정확히 인장 되었는지를 확인하는 장비입니다. 또한 증착공정에 사용된 마스크를 세정한 후에도 다시 측정하기 위해 사용됩니다. 고속으로 정밀한 PPA를 측정하기 위해 고정밀의 갠트리, 카메라, 챔버 내부를 일정한 온도로 유지하는 항온시스템이 필요하고 마스크를 여러 차례 로딩-언로딩의 과정을 반복 하면서 측정하기 때문에 각각의 측정치가 일치하는 정도(반복 정밀도)가 중요합니다. PPA 측정기는 마스크의 부착과 관련한 키를 읽어 로컬 좌표를 만들어 PPA를 측정합니다. 마스크 인장기와 동일한 좌표 특성을 갖기위해 동일한 Mapping Glass를 사용하며 마스크 인장기와 동일한 측정 결과를 도출하는 것이 중요한 기술입니다.

③ 마스크 레이저 트리밍기

마스크 레이저 트리밍기는 FMM 분할 마스크를 인장한 후 프레임 밖으로 나온 마스크 주변을 레이저로 정리하는 장비입니다. FMM을 절단하지 않거나 깔끔하게 정리하지 않을 경우 증착공정에서 TFT 원판 접촉이 되면서 TFT 원판이 파손되거나 장비내 충돌로 인해 증착기의 가동이 멈추는 경우가 발생하여 생산 공정 차질로 인한 손실을 방지하기 위한 장비입니다.

④ 마스크 수동 리페어기

분할 마스크 인장 공정에서 마스크 인장 후 분할 마스크 위치가 틀어지거나 레이저용접 등의 불량이 발생하였을 경우, 일부 불량 분할 마스크를 제거하고 프레임에 남아 있는 용접 잔여물을 수동 연마하여 제거하는 장비입니다. 또한 증착공정에 투입되어 사용된 마스크의 물리적 손상이 발생한 경우, PPA가 틀어진 경우 등 새로운 분할 마스크로 대체하기 위하여 수동으로 제거해주는 장비입니다.

⑤ MGV(Moving Guided Vehicle)

MGV는 마스크 프레임이 적재된 카세트를 운반하는 카세트 MGV와 마스크 프레임을 마스크 인장기에 로딩-언로딩 하는 낱장 MGV가 있습니다.

카세트 MGV는 카세트를 운반하는 MGV와 카세트를 증착기 챔버 등 다른 장비에 직접 로딩-언로딩 할 수 있는 기능을 가진 MGV로 구분됩니다. 카세트 MGV는 증착기 등 장비와 도킹 시 시야 확보가 되지 않기 때문에 자동으로 도킹하는 오토 도킹 기능이 필요합니다. 이는 고도의 정밀도가 요구되고 작업 공간에 따라 정밀한 소프트웨어 설정이 필요합니다.

낱장 MGV는 마스크 프레임 한장을 핸들링하는 것으로 카세트로부터 프레임 한 장을 꺼내어 마스크 인장기로 넣어 주거나, 반대로 마스크 인장기의 프레임을 꺼내 카세트로 넣어주는 역할을 합니다. 일반적으로 작업자가 손으로 밀어서 하는 매뉴얼 방식을 주로 사용하고, 도킹된 후 전기를 공급받아 서보모터에 의해 포크모양의 거치대가 업-다운 또는 전-후진을 하도록 되어 있습니다. 각 장비의 위치가 미리 세팅되어 해당 위치 버튼을 누르면 자동으로 그 위치로 이동되는 기능을 갖추고 있습니다.

이러한 물류장비들은 글라스 사이즈가 커지면서 수동으로 이동이 불가능해져 점차 자동화 및 충돌방지를 위한 정밀 제어가 필요해지고 있습니다.

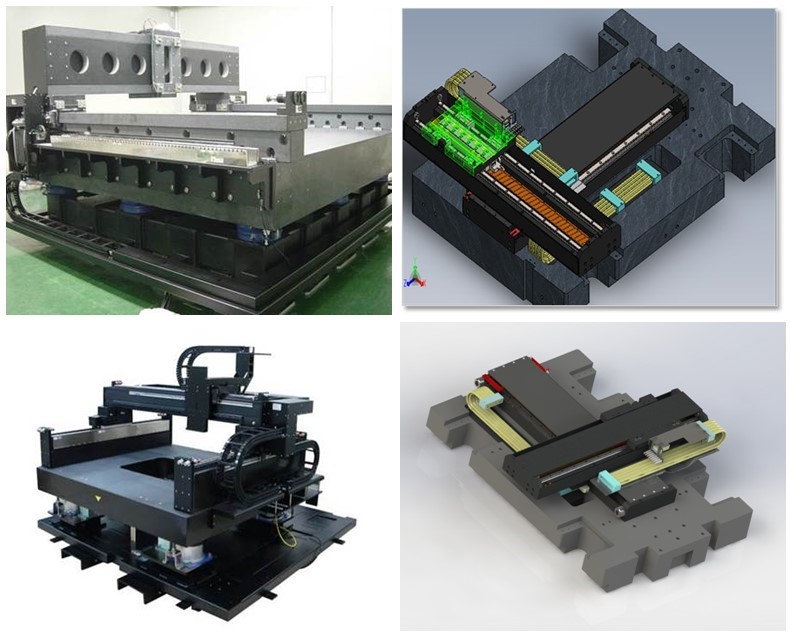

(다) 정밀 STAGE

정밀 Stage는 X-Y축의 이동을 통해 위치를 잡고 장비를 운용하는 검사기, 측정기 등 산업 전반에 사용되는 범용장비로써, 회사의 제품은 특히 1 마이크로미터(㎛) 이내의 정밀도가 요구되는 장비용 정밀 STAGE입니다.

[정밀 STAGE]

|

|

정밀스테이지 |

특히, 회사는 설립 초기부터 정밀Stage 기술을 기초로 발전하여 왔습니다. 2005년 8세대 LCD용 초정밀 Air Bearing Stage를 국내 최초로 개발하였고, 2007년 나노급 정밀Stage 개발을 시작으로 반도체, 디스플레이 등 다양한 산업에 적용하였습니다. 해외 에이전트 역할을 수행하는 YET(일본 야스카와전기의 유럽법인)를 통해 2011년 유럽에 수출을 시작하였고 2014년부터 현재까지 반도체 장비 제조사인CAMTEK사와 DIGIFLEX사에 3나노미터(nm) 이내의 정밀도를 가진 Stage를 공급하고 있습니다.

(1) 시장의 특성

디스플레이 산업은 디스플레이 패널업체를 중심으로 전방의 완제품 세트업체와 후방의 장비 및 부품업체로 가치사슬이 형성되어 있습니다. 기술 및 자본 집약적인 특성과 규모의 경제를 통한 대량 생산을 필요로 하고 생산경험을 바탕으로 한 기술경쟁력과 요구되는 고사양의 정밀도를 충족하기 위한 지속적인 연구개발과 자금력, 업체간의 유기적인 관계 등으로 진입장벽이 높은 산업이라고 할 수 있습니다. 회사는 디스플레이 산업 내에서 OLED 제조용 특수장비가 주제품으로 장비설계, 제조기술, 장비제어 등의 기술력을 바탕으로 최신의 정밀기술을 활용한 장비를 디스플레이 패널업체에 공급하고 유지보수 하고 있습니다.

(가) OLED 디스플레이 개요

디스플레이는 다양한 정보를 화면에 표시하는 영상표시장치로 제품 형태 및 영상표시방법에 따라 분류할 수 있고 제조방식에 따라 세분화 됩니다.

[디스플레이 분류 및 특징]

| 분류 | 특징 | 주요 Application | |

| 발광형 | CRT |

- 전기의 운동에너지가 형광물질과 충돌하여 발광 - 명암비가 좋고 반응속도가 빠름 - 크고 무거우며 발열이 많음 |

- TV, 모니터 등 - 계측기기 등 |

| PDP |

- 수많은 가스튜브에 전기를 가하면 플라즈마화된 가스가 빛을 내는 원리 - 반응속도가 빨라 잔상이 없고, 영상왜곡이 없음 - 전력소비가 많고, 가스튜브 노화현상으로 수명이 상대적으로 짧음 |

- TV | |

| OLED |

- 전자와 양공 에너지의 밴드갭에 의한 파장의 빛 - 발광형으로 백라이트가 필요없어 박막화 가능 - 색 재현성 우수하고, 응답속도가 빠름 - 발광소자의 수명으로 색번짐 현상이 있음 |

- 스마트폰 - TV 등 |

|

| 수광형 | LCD |

- 백라이트의 빛이 편광구조의 액정을 통과하면서 빛의 양과 컬러필터에의한 색 재현 - 백라이트에 따라 CCFL, LED로 구분되며, 현재는 LED가 주로 사용됨 - 반응속도가 느리고 색재현성이 떨어지지만 CRT보다 가볍고 박막화가 가능해 현재 주류 디스플레이로 사용 |

- TV, 모니터 - 스마트폰 - 각종 디스플레이 기기 등 |

| EPD |

- 정지영상을 유지하기 위한 디스플레이로 발광소자 대신 흑백색상입자를 포함하는 캡슐형태의 소자로 구현 - 가볍고 얇으며, 대기전력소모가 적고, 시인성이 좋음 - 어둡고 다양한 색상표현이 어려우며 잔상이 남음 |

- E-Book - 전자종이 |

|

2000년대 초반까지 대세였던 CRT 디스플레이는 크기와 무게, 발열 등의 특성으로 인해 정보기기들의 복잡도 증가와 소형화에 대한 요구로 박막화가 가능한 LCD로 대체되었고 시장의 중심으로 자리매김하였습니다. 그러나 2007년 삼성디스플레이가 AMOLED를 상용화하였고 OLED의 기술개선 및 가격경쟁력 확보를 통해 OLED는 시장의 주류인 LCD를 대체하고 있는 상황입니다.

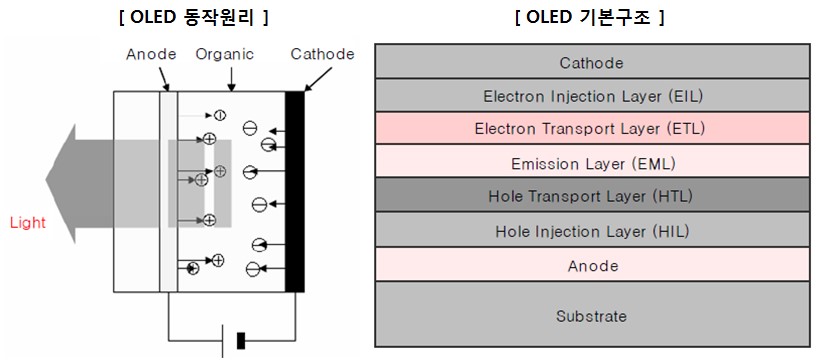

OLED는 자체 발광기능을 가진 적색(Red), 녹색(Green), 청색(Blue) 등 3가지의 형광성 유기 화합물을 사용하여 음극과 양극에서 주입된 전자와 양의 전하를 띤 입자가 유기물 내에서 결합해 스스로 빛을 발하는 현상을 이용한 발광형 디스플레이입니다.

|

|

OLED동작원리 및 기본구조 |

(자료 : KISTI, 유진투자증권 2015.05 )

OLED는 화소의 구성 및 구동방법에 따라 양극과 음극으로 단순 교차해 화소를 구성하고 하나의 라인 전체가 한번에 발광하여 구동하는 수동행렬(PM: Passice Matrix)형과 각 화소에 스위치용 TFT를 배치하여 발광소자가 각각 구동하는 능동행렬(AM: Active Matrix)형 OLED로 구분됩니다.

PMOLED는 X축과 Y축에 각각 전압을 걸어 교차점을 빛나게 하는 방식으로 간단한 구성으로 제조 공정은 간단하고 비용이 적게 들지만, 하나의 라인 전체가 발광하기 때문에 전력소비가 높고 정교한 화면을 구현하는데 어려움이 있습니다. 반면, AMOLED는 소자별로 TFT를 내장하여 발광여부를 개별적으로 제어하는 방식으로 제조공정이 복잡하고 단가가 높지만, 전력소비가 낮고 정교한 화면을 구현가능해 고화질을 요구하는 제품에 사용되고 있습니다. 우리나라의 삼성디스플레이가 아몰레드라는 명칭으로 AMOLED를 상업화 하였고 시장을 주도하고 있습니다.

디스플레이는 Red, Green, Blue 기본 화소가 필요하고 현재 상업화되고 있는 OLED는 AMOLED를 지칭하며, 화소를 형성하는 방법은 FMM 방식과 WOLED 방식으로 구분됩니다. FMM 방식은 진공 챔버 안에서 Invar 소재의 메탈 마스크를 TFT 기판에 인장하고 유기재료를 기화시켜 원하는 영역에 유기물을 증착해 화소를 형성하는 방법으로, 현재 6세대 사이즈까지의 중소형 패널에 적용되고 있습니다. RGB 빛의 3원색을 각각의 발광층에 직접 형성하기 때문에 높은 발광효율을 시현할 수 있으나, 마스크 처짐 문제로 대형 패널에는 적용되고 있지 않습니다.

회사는 OLED 소재 내재화를 위해 파인메탈마스크(FMM) 개발에 나서 양산용 시제품을 생산, 글로벌 디스플레이 기업들과 다각도로 협업에 착수했습니다. 회사의 FMM은 'Cell' 단위 홀마스크를 하나씩 조립해 'Full' 마스크를 완성하는 방식으로, 기존 증착 마스크의 문제점으로 지적돼온 표면 주름 및 대화면용 제작 시 기술적 어려움을 해결할 수 있습니다.

반면, WOLED 방식은 White OLED를 전면에 증착한 후 백색의 빛을 컬러필터에 통과시켜 화소를 나타내는 기술로 TV 등 대형 패널 제작에 적용되고 있습니다. 이는 대형 패널공정시 단점으로 작용하는 유기재료의 도포 문제, 마스크 처짐 현상 등을 해결하기 위해 3원색을 동시에 발광하는 White OLED를 모든 서브픽셀에 동일하게 형성한 후, 그 위에 컬러필터를 형성하여 전기적 신호에 의해 화소를 형성하는 방법입니다.

[OLED 증착 기술 비교]

| 구분 | FMM(Fine Metal Mask) | WOLED(White OLED) | ||||

| 구조 |

|

|

||||

| 장비가격 | High | Mid / High | ||||

| 장점 |

- 자연색에 가까운 색 재현성 가능 - LCD 대비 200배 높은 응답속도와 명암비 - 검증된 기술 |

- 생산공정이 FMM 대비 간단하고, 유기재료 소비량 적음 - 대형화 용이 |

||||

| 단점 | - 마스크 처짐에 따른 대면적 한계 |

- 컬러필터 필요 - 컬러필터 사용으로 인한 투과율 및 휘도가 저하(색 재현력 저하) |

||||

| 응용처 | - 6G 이하 중소형 패널에 적용 | - TV 등 대형 패널에 적용 |

(자료 : LG디스플레이, Displaybank)

(나) OLED 디스플레이 산업의 성장과정

프랑스 낭시대학교의 앙드레 베르나노스와 연구진들은 1950년대 초에 유기 물질의 전기발광을 처음 발견한 이후, 1987년 이스트먼 코닥의 탕친왕과 스티븐 반슬라이크에 의해 최초의 실용적인 OLED가 개발되었습니다.

2009년 이후 애플 아이폰의 판매가 급증하며 경쟁사인 삼성전자는 자사 제품의 차별화 포인트로 OLED를 탑재한 갤럭시S 시리즈를 출시하면서 OLED는 시장의 관심을 받기 시작하였고, 2011년 삼성디스플레이의 5.5세대 투자, LG디스플레이의 8.5세대 투자 이후 LCD를 대체할 기술로 시장 확대에 대한 기대감이 높아지기 시작했습니다. 그러나 OLED는 여러 기술적 우위에도 LCD를 빠르게 대체하지 못하였습니다. 주요 요인은 대면적에서 유기재료 증착의 어려움, 마스크 처짐 문제로 인한 낮은 양산 수율, 주요 수요처인 모바일 및 TV 시장의 수요부진 등으로 파악되며 이로 인해 패널업체들은 2013년 이후 대규모 투자를 보류하였습니다.

하지만, 최근 OLED 시장의 확대에 대한 기대감이 커지고 있습니다. 스마트폰에 OLED를 최초 적용했던 삼성전자는 기존 플래그쉽 모델인 갤럭시 S와 노트 시리즈에 적용하였던 OLED를 중저가 라인업에도 적용하였고, Oppo, Vivo, Huawei 등 해외 업체에서도 OLED를 채택한 제품군을 늘이고 있습니다. 특히, 플래그쉽 제품 기준 글로벌 1위 스마트폰 업체인 애플이 2017년 아이폰에 OLED를 도입, 전모델에 OLED를 적용할 것으로 예상되면서 중소형 패널시장을 중심으로 OLED는 LCD를 빠르게 대체할 것으로 보입니다.

현재 OLED 시장은 모바일용 중소형 패널에 집중되고 있지만 향후 OLED 생산 기술의 발전에 따라 패널이 대형화되고 Flexible OLED 등으로 확산될 것으로 보입니다. 향후 수요 확대에 맞춰 주요 디스플레이 패널업체들은 OLED 공급확대를 위한 설비 증설을 본격적으로 진행하고 있습니다.

(다) OLED 장비산업

디스플레이 시장은 전방시장의 수요 및 경기변동에 민감하게 움직이는 특성이 있으며 이에 따른 디스플레이 패널업체의 설비투자 및 가동률이 결정되고 관련 장비 및 부품산업에 직접적인 영향을 미칩니다. TV, PC 등 전통적인 IT 기기용 디스플레이는 저성장세를 보이고 있으나, 스마트폰, 신규 IT 기기용 디스플레이 시장은 지속적인 성장세를 유지하고 있습니다. 특히, 현재 시장의 주류인 LCD는 기술진화가 정체되고 공급과잉 문제 등으로 시장규모는 줄어들고 있는 반면, 2015년 이후 스마트폰 제조업체를 중심으로 OLED 채택이 증가하면서 시장 성장의 중심으로 자리잡고 있습니다.

OLED 장비산업은 기존 디스플레이 장비산업과 마찬가지로 대부분 디스플레이 패널업체로부터 수주하여 장비를 제작 및 납품하는 수주산업입니다. 장비업체들은 각 공정별 초기 장비개발 과정부터 패널업체와 함께 개발에 참여하는 경우가 많고, 각 디스플레이의 설비투자 계획에 따라 실적 변동성을 보이는 등 디스플레이 패널업체 업황에 직접적인 영향을 받습니다. 또한, 최근에는 전략적 협력을 위한 패널업체가 장비업체에 지분투자를 통한 협력관계를 형성하는 경우도 확대되고 있습니다. 이처럼 장비업체가 디스플레이 패널업체에 대한 종속성이 크기 때문에 디스플레이 패널업체는 대규모 투자시 새로운 장비업체로 변경이 용이하지 않고, 공정별 해당 장비에 대해 독과점적 지위를 부여하여 신규 장비업체가 진입하기는 쉽지 않은 환경입니다.

OLED 생산공정은 LCD와 달리 표준화되지 않았지만, 2000년대 후반부터 RGB 방식의 중소형 패널을 생산하는 삼성디스플레이와 WOLED 방식의 대형 패널을 생산하는 LG디스플레이의 생산공정을 중심으로 장비시장이 형성되어 있습니다. OLED 장비는 공정에 따라 전공정과 후공정 장비로 분류되고, 생산수율과 관계가 있는 전공정 장비를 중심으로 시장이 성장하고 있습니다.

전공정 부문은 크게 TFT공정, 증착공정, 봉지공정으로 구성되고, TFT 장비가 약 60%, 증착공정 장비가 약 25%, 봉지공정 장비가 15% 수준의 시장 비중을 갖고 있는 것으로 추정됩니다.

TFT는 전기스위치로 각 화소를 하나씩 조절하는 역할을 하며, TFT 공정은 OLED의 제조원가 및 투자에 가장 큰 영향을 미칩니다. 현재 중소형 패널에 적용되고 있는 LTPS TFT는 LCD공정에 사용되는 a-Si TFT에 열처리 공정과 결정화를 통해 제조됩니다. 제조공정이 복잡하고 설비투자 비용이 높은 단점이 있지만, 높은 전하 이동속도와 낮은 문턱전압의 특성 때문에 빠른 동영상 재생과 고해상도 디스플레이 구현이 가능합니다. 최근에는 Oxide TFT가 대형 패널에 적용이 가능하고 제조비용이 LTPS TFT보다 낮아 주목을 받고 있습니다.

TFT 회로를 만들고 나면 다음 핵심공정은 유기물 증착공정입니다. 현재는 중소형 패널 생산시 FMM 방식을, 대형 패널 생산에는 WOLED 방식을 이용합니다. FMM 방식은 진공에서 유기재료를 기화시켜 증착하는 방식으로 색 재현 등 기술적으로 가장 좋다고 평가받는 기술이지만, 대형화에 따른 마스크 처짐 문제로 수율확보가 어려워 6세대 이하의 중소형 패널 제작에 이용됩니다. WOLED방식은 White 유기재료와 컬러필터를 사용하는 방식입니다. 대면적에 유리하지만 FMM방식보다 색감이 떨어지고, 컬러필터 사용으로 인한 원가 문제 등으로 대형 패널 제작시 이용하고 있습니다.

증착공정 이후에는 봉지공정을 거치게 됩니다. LCD 패널 생산시 봉지장비가 사용되지 않지만, OLED의 경우 유기재료를 수분과 산소로부터 보호하여 수명을 늘리는 역할을 하기 때문에 봉지공정이 반드시 필요합니다. 봉지층의 소재는 유리나 박막필름을 사용하며, 최근에는 박막필름의 사용이 확대되고 있습니다. 이후 하판의 지지대를 떨어뜨리고 보호필름을 붙이고, 상판에 터치센서, 편광판, 커버윈도우 등을 붙이면 OLED 패널이 완성됩니다.

OLED 산업을 주도하고 있는 삼성디스플레이, LG디스플레이를 중심으로 공정의 효율화, 원가절감 등의 목적에 따라 장비의 국산화를 단계적으로 진행하고 있습니다. 반도체 장비의 국산화가 점진적으로 진행된 바와 같이 OLED 장비 국산화도 초기 고온 열처리 레이저 장비에서 시작하여 현재는 핵심 공정인 증착 장비도 파일럿 라인에 공급하는 수준까지 도달하였습니다. 또한, 국내 장비업체는 장비 공급경험을 바탕으로 국내 디스플레이 패널업체 뿐만 아니라 중화권 패널업체로 장비 공급을 확대하고 있습니다.

회사의 주력 제품인 OLED 마스크 인장기는 증착공정의 세부공정에서 생산수율을 결정하는 핵심적인 역할을 하는 장비입니다. FMM을 프레임에 정확하게 위치시키고 양쪽에서 균일하게 당기는 기술을 통해 FMM의 처짐을 최소화하는 역할을 합니다. 또한, 고해상도 구현에 따른 마스크 홀의 미세화 추세에 맞춰 정밀도를 개선하고 대형화하기 위한 기술을 개발하고 있습니다. 현재까지는 6세대 사이즈까지 개발되어 각 패널업체에 공급되고 있습니다.

회사는 8세대 OLED 디스플레이 제조 기술에 대한 특허(증착 마스크와 제조 방법 및 마스크 조립체를 이용한 유기발광 디스플레이 장치 등)을 잇따라 등록하고, 양산 장비 개발에 성공했습니다. 또 메타버스 HMD(Head mounted Display) 시장을 석권하기 위해 AR VR용 마이크로 OLED 제조 장비(Nano Mask Assembler) 개발에도 성공, 업계 최초로 나노급 인장기를 생산했습니다. 회사의 공정장비로는 300나노미터 이하 수준에서 얼라인먼트(정렬)가 가능합니다.

(2) 시장 규모 및 전망

(가) OLED 디스플레이 시장 규모 및 전망

글로벌 디스플레이 시장은 LCD에서 OLED로 전환되고 있습니다. 많은 디스플레이 제조업체에서 지속적으로 증가가 예상되는 OLED 디스플레이 수요에 따라 활발한 투자가 진행되었고, 생산수율 향상의 어려움으로 2019년부터 2020년까지는 투자가 부진하였으나, 2021년부터는 다시 적극적인 투자가 진행되고 있습니다.

OLED는 화질측면에서 월등하고 배터리 소모가 적은 장점 뿐만 아니라 디스플레이를 휘거나 접도록 할 수 있기 때문에 차량용디스플레이,VR, 웨어러블 등다양한 제품에 적용될수 있으며, 특히 스마트폰의 디자인 차별화의 핵심요소로 각광을 받고 있습니다. 스마트폰의 OLED 적용이 확산되는 시장상황에서 최근 폴더블(Foldable) 스마트폰 개발경쟁과 애플 아이폰의 OLED 채택에 따라 OLED 점유율은 빠르게 상승될 것으로 전망됩니다.

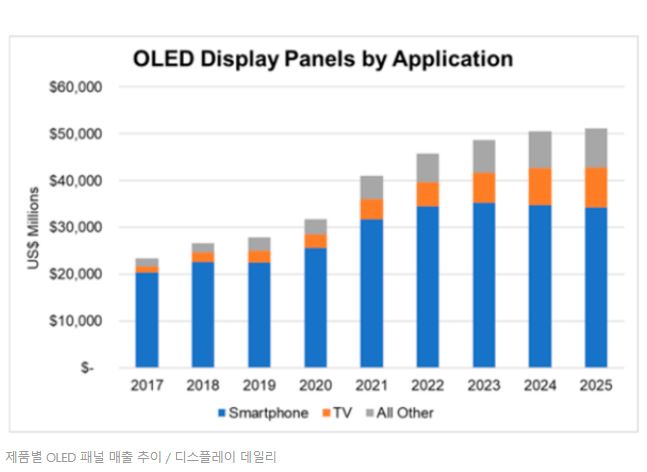

OLED 패널시장은 2025년 510억달러에 달할 것으로 지속적인 상승이 전망됩니다. 제품별로 보면 스마트폰 위주에서 TV등 다른제품 군의 수요가 상대적으로 성장할 것으로 예측됩니다. 스마트폰 수요는 2023년을 정점으로 정체기를 보일 가능성이 높은 반면 TV, 모니터, 노트북, 태블릿 등의 수요는 늘어날 것으로 예상됩니다.

|

|

제품별 OLED 패널 매출 추이 |

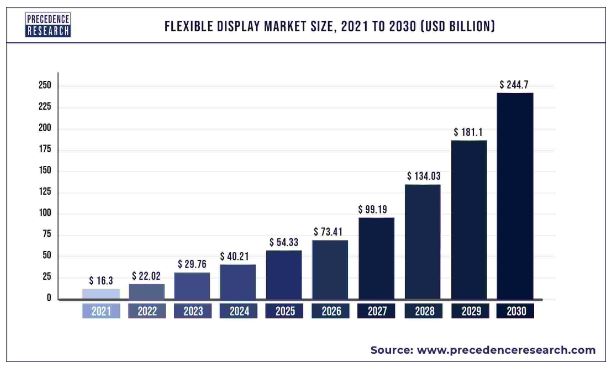

OLED는 LCD 대비 우수한 품질 구현, 생산 수율 개선 등으로 전방시장 채택이 증가하고 있으며 최근 Flexible OLED 상용화에 따라 스마트폰, TV, PC 등의 완제품에 Foam Factor 차별화가 진행되고 있고, 신규로 자동차, 웨어러블 기기, 상업용 디스플레이로 확대되는 등 OLED 시장 규모는 폭발적으로 성장할 것으로 전망되고 있습니다.

|

|

플랙시블디스플레이발전상 |

특히, 플래그쉽 스마트폰을 중심으로 Flexible OLED 채택이 확산되고 있는데, 2015년 삼성전자의 갤럭시 S6가 옆면이 휜 디스플레이를 구현하면서 완제품 채용 확대 움직임이 본격화되었습니다. Flexible OLED는 스마트폰의 디자인 차별화가 없어지는 추세에서 Foam Factor 변화 가능성 때문에 디자인 차별화의 핵심변수로 간주됩니다.

|

|

flexible display market size |

전방시장의 OLED 수요 확대에 따라 디스플레이 패널업체 입장에서 OLED 라인 증설은 선택이 아닌 필연으로 다가오고 있으며, 시장을 주도하고 있는 국내 디스플레이 패널업체 뿐만 아니라 중화권 패널업체들은 중국 정부의 전폭적 지원에 힘입어 공격적으로 투자를 확대할 것으로 전망됩니다.

(나) 디스플레이 패널업체 동향

초기 국내 디스플레이 업체(삼성디스플레이, LG디스플레이) 중심

LCD는 현재 시장의 주류 디스플레이로서 시장 수요는 성숙기에 접어들었음에도 불구하고 2000년대 중반 이후, 중국 정부의 지원 속에 공격적인 투자를 진행하며 중화권 업체들은 LCD시장에서 주요 업체로 급부상했습니다. 국내 디스플레이 업체들은 시장 완숙기에 접어든 LCD시장에서 치킨 게임을 벌이기보다는 OLED 시장에 대한 투자를 확대하기 시작하였습니다. 이러한 국내 디스플레이 패널업체의 사업 전략 속에서 LCD는 2016년 까지 글로벌 시장 점유율 1위를 유지하였으나, 2010년부터 본격적으로 시작된 중국 정부의 지원속에서 중국 패널업체의 시장 점유율이 빠르게 상승 중에 있습니다.

부문별로 살펴볼 때, 중소형 OLED 부문에서는 삼성디스플레이가 상업 양산을 하고 있으며, LG디스플레이 및 중국 패널업체들도 양산을 위한 증설 및 기존의 LCD라인을 중소형 OLED 생산을 위한 설비전환 투자를 진행하고 있습니다.

대형 OLED 부문에서는 LG디스플레이의 주도로 상업 양산을 하고 있으며, 삼성디스플레이의 경우 기존 FMM방식의 기술개발 및 투자를 진행하였지만 최근에는 QD-OLED 방식을 통한 대형 패널 생산 라인 구축 및 투자검토를 계획하고 있는 것으로 파악됩니다.

중화권 디스플레이 업체를 중심의 OLED 대규모 투자

국내 디스플레이 패널업체 뿐만 아니라 중화권 디스플레이 업체를 중심으로 OLED 생산을 위한 대규모 라인투자 계획 및 초기 양산이 진행되고 있습니다. 기술적 표준화가 이루어진 LCD와 달리 업체마다 공정 기술이 다르고 기술 진보가 되고 있는 OLED 산업에서 설비투자 후 양산까지 긴 시간이 소요되고 있지만, 중국정부의 적극적인 보조금지원과 중화권 패널업체들은 적극적인 투자를 지속하고 있습니다. 이와 같은 시장 환경을 고려할 때 OLED 시장에서 국내 디스플레이 패널업체 중심의 시장은 단기간 지속될 것으로 보이지만, 기술 진입장벽이 조만간 낮아지고 내수시장을 기반으로한 중국 패널업체의 성장이 가시화 될 것입니다.

다. 경쟁 현황

(1) 경쟁 상황

회사의 주력 장비인 OLED 마스크 인장기는 각 디스플레이 패널업체의 생산프로세스에 맞춰 장비의 성능을 구현하고, 운영시 발생되는 문제를 해결할 수 있는 기술 대응이 요구됩니다. 또한 OLED 마스크 인장기를 개발하고 운영하기 위해서는 각 부문별로 기구, 광학, 운영제어, 장비조립 등의 정밀 기술이 필요하며 이에 따른 기술적 진입장벽과 패널업체의 공정기술 보안상의 이유로 소수 업체만 유지하는 전략을 취하고 있어 소수의 업체가 전체 시장을 과점하고 있습니다.

회사는 2000년대 후반부터 마스크 인장기를 공급하기 시작하였고 초기에는 2세대급 인장기를 공급하였으나, 기술 개발이 빠르게 진행되면서 2010년대 들어서는 4.5세대 이상 대응이 가능한 인장기로 대체하였습니다. 2019년까지 장비 업그레이드를 포함하여 약 100여대 이상의 OLED 마스크 인장기 등을 수주 및 공급하며 경쟁력을 인정받았습니다. 현재는 6세대급 장비를 공급하고 있으며 8세대 OLED 디스플레이 제조 기술에 대한 특허(증착 마스크와 제조 방법 및 마스크 조립체를 이용한 유기발광 디스플레이 장치 등)를 잇따라 등록하고 양산 장비 개발에 성공했습니다.

OLED 마스크 인장기는 유기재료 증착을 위해 마스크를 프레임에 인장하는 장비로 생산수율과 밀접한 관계를 맺고 있습니다. 또한, 패널 생산과 관련하여 마스크 설계기술, 인장기술 등의 보안을 위해 디스플레이 패널업체는 지속적인 협력관계를 유지할 수 있고, 공정상 신규기술을 개발하고 적용할 수 있는 업체와 오랜 관계를 유지하고 있습니다. 이에 따라 특정업체에 독점공급하는 업체는 타업체의 수주를 확보하기 쉽지 않은 상황입니다. 하지만 중화권 업체들은 양산 경험이 부족하고 기술적으로 뒤처져 장비업체들의 노하우가 필요한 상황으로 회사와 같이 특정업체에 편중되지 않고 오랜 경험과 노하우가 축척된 공급업체와 적극적인 협력을 진행하면서 장비를 발주하고 있습니다.

이와같이 회사는 8세대 OLED 디스플레이 제조기술개발, OLED 디스플레이 핵심 소재인 파인메탈마스크(FMM) 자체 개발, AR VR 기기 전용 마이크로 OLED 패널 양산 장비 납품 계획 등 OLED 소재 내재화 및 사업 포트폴리오 다각화로 인해 향후 큰 폭의 실적 개선이 기대되고 있습니다.

(2) 비교우위 사항

(가) 초기 OLED 시장 참여를 통해 증명된 기술경쟁력

회사는 OLED 디스플레이가 상업적으로 양산되기 시작한 2009년부터 OLED 마스크 인장기 공급을 통해 장비 및 기술 경쟁력을 검증 받았으며 축적된 노하우를 기반으로 지속적인 장비 개선 및 개발을 실시하고 있습니다.

기존에 보유한 기구 설계 및 제어기술과 광학, 운영제어 부문의 경쟁력을 지속적으로 개선하였고, 디스플레이 패널업체를 포함한 글로벌 제조업체 및 디스플레이 장비업체 등과 함께 공동 연구개발 하며 장비에 적용하는 등의 기술 대응을 통해 기술 전 부문에 걸쳐 경쟁사 대비 앞선 기술력을 보유하고 있습니다. 특히, 회사는 마스크 인장기 장비를 생산하기 위한 전 공정의 기술을 보유함에 따라 각 업체별로 요구하는 기술의 특징을 이해하고 구현하였으며 장비의 성능을 업그레이드 하면서 장비운영의 노하우를 축척해왔습니다. 현재 6세대급 장비의 공급을 주도하고 있고, 2017년부터 제작속도, 정밀제어 성능을 향상시킨 장비를 신규로 개발 완료하여 국내 및 중화권 업체를 중심으로 공급하고 있습니다.

(나) 장비 생산 관련 전 공정의 자체기술 보유

회사는 OLED 마스크 인장기 개발 및 제작과 관련하여 전 부문의 기술을 보유하고 있습니다. 설립 초기부터 정밀 Stage 부문의 기술경쟁력을 통해 장비의 초정밀 기구 설계 및 제어 부문에서 경쟁사 대비 앞선 기술력을 보유하고 있고, 비젼 및 카메라 관련 경쟁력 제고를 위해 인력을 충원하고 기술개발을 지속하여 경쟁사와 동등한 기술수준을 확보하였습니다. 회사는 전 부문의 기술을 보유함에 따라 고객사의 요구에 즉각 대응이 가능하며, 장비의 최적화가 유리합니다. 향후, 패널업체의 투자가 본격화되어 공급대수가 늘어나고, 운영경험이 없는 패널업체의 초기 공정 안정화 및 장비운영 서비스에 대한 조기 대응 시 회사가 보유한 기술경쟁력은 경쟁우위 요소로 작용할 것으로 전망됩니다.

특히, 회사는 FMM 마스크 디자인 및 시뮬레이션 능력을 보유하고 있어, 장비와 함께 마스크 디자인을 고객사에게 공급하여 수주활동에 매우 유리한 경쟁력을 확보하고 있습니다. 특히 양산 경험이 부족한 중화권 패널업체 등에게는 큰 장점으로 작용하고 있습니다.

(다) 다변화된 고객 확보

회사는 경쟁사 대비 기술적 비교우위와 양산라인에 장비를 공급한 경험을 바탕으로 고객사를 빠르게 확대하였습니다. 특히, 일반적으로 반도체나 디스플레이 장비업체들이 특정 고객사에 국한되어 장비를 공급함에 따라 안정적인 매출처 확보로 공급 초기에는 높은 성장세를 시현하나, 이후 지속적인 단가 인하, 고객 확대 제한 등으로 성장성이나 수익성이 정체되는 경우가 다수입니다.

반면, 회사는 특정 고객사에 종속되지 않고 국내 뿐만 아니라 중국의 패널제조사로 매출처를 확대해 왔습니다. 초기 OLED 양산 시점인 2009년부터 공급 레퍼런스를 확보하였고 지속적인 기술개발과 인력을 충원하고 관련 기술을 내재화 하여 장비 전 분야에 걸쳐 독자적으로 자체 생산이 가능한 시스템을 구축하였습니다. 이러한 시스템을 기반으로 장비 업그레이드 및 영업 확대로 2014년 중국의 주요 패널제조사를 비롯하여 국내의 추가 매출처를 확보하였습니다. 또한 글로벌 스마트폰 업체 및 장비업체와 신기술을 적용한 장비를 개발하고 공급하는 등 기술경쟁력에 기반하여 국내외 다양한 고객사를 확보하여, 회사 기술의 우수성이 충분히 입증된 것으로 판단됩니다.

이렇게 다변화된 매출처는 수주시 상대적으로 회사의 단가 교섭력에 긍정적인 요인으로 작용하여 회사는 경쟁사 대비 우수한 수익성 지표를 확보하고 있습니다. 성능 및 원가 개선 장비의 매출이 가시화 되면 수익성 지표는 더욱 개선될 수 있을 것으로 예상됩니다.

(라) 차세대 성장동력을 위한 기술개발

회사의 새로운 성장동력은 태블릿PC 노트북 등 IT 기기용 OLED 패널 생산에 적용될 차세대(8세대) FMM 인장장치 및 검사장비, AR VR XR 등 글라스용 디스플레이로 급성장 중인 마이크로 OLED 공정장비, 일본 D사가 전세계 독점 공급 중인 파인메탈마스크의 국산화 등 세 가지 입니다.

주요 글로벌 디스플레이 업체들은 기존 중소형 OLED 디스플레이 원장(유리기판)을 6세대(1500x1850mm)에서 차세대인 8세대(2200x2500mm)로 전환하는 작업에 착수했습니다. 스마트폰에서만 사용해온 OLED 패널의 응용처를 노트북 태블릿 등으로 확산하는 것에 대비하기 위한 것입니다.

회사는 8세대 OLED 디스플레이 제조 기술에 대한 특허(증착 마스크와 제조 방법 및 마스크 조립체를 이용한 유기발광 디스플레이 장치 등)를 잇따라 등록하고 양산 장비 개발에 성공했습니다.

또 메타버스 HMD(Head mounted Display) 시장을 석권하기 위해 AR VR용 마이크로 OLED 제조 장비(Nano Mask Assembler) 개발에도 성공, 업계 최초로 나노급 인장기를 생산했습니다. 회사의 공정장비로는 300나노미터 이하 수준에서 얼라인먼트(정렬)가 가능합니다.

회사는 OLED 소재 내재화를 위해 파인메탈마스크(FMM) 개발에 나서 양산용 시제품을 생산하여 글로벌 디스플레이 기업들과 다각도로 협업에 착수했습니다. 회사의FMM은 'Cell' 단위 홀마스크를 하나씩 조립해 'Full' 마스크를 완성하는 방식으로, 기존 증착 마스크의 문제점으로 지적돼온 표면 주름 및 대화면용 제작 시 기술적 어려움을 해결할 수 있습니다.

<리사이클링 사업부문>

가. 회사의 현황

(1) 사업 개황

(가) 산업에 대한 이해

폐배터리 산업은 폐배터리를 셀 단위로 분해하여 희유금속을 추출하는 재활용 방식과 폐배터리를 일부 개조 또는 기존 형태 그대로 활용하는 재사용 방식으로 구분되며 필요 설비 및 요건 등에서 차이가 존재합니다.

|

|

폐배터리valuechain |

(Source: 환경부)

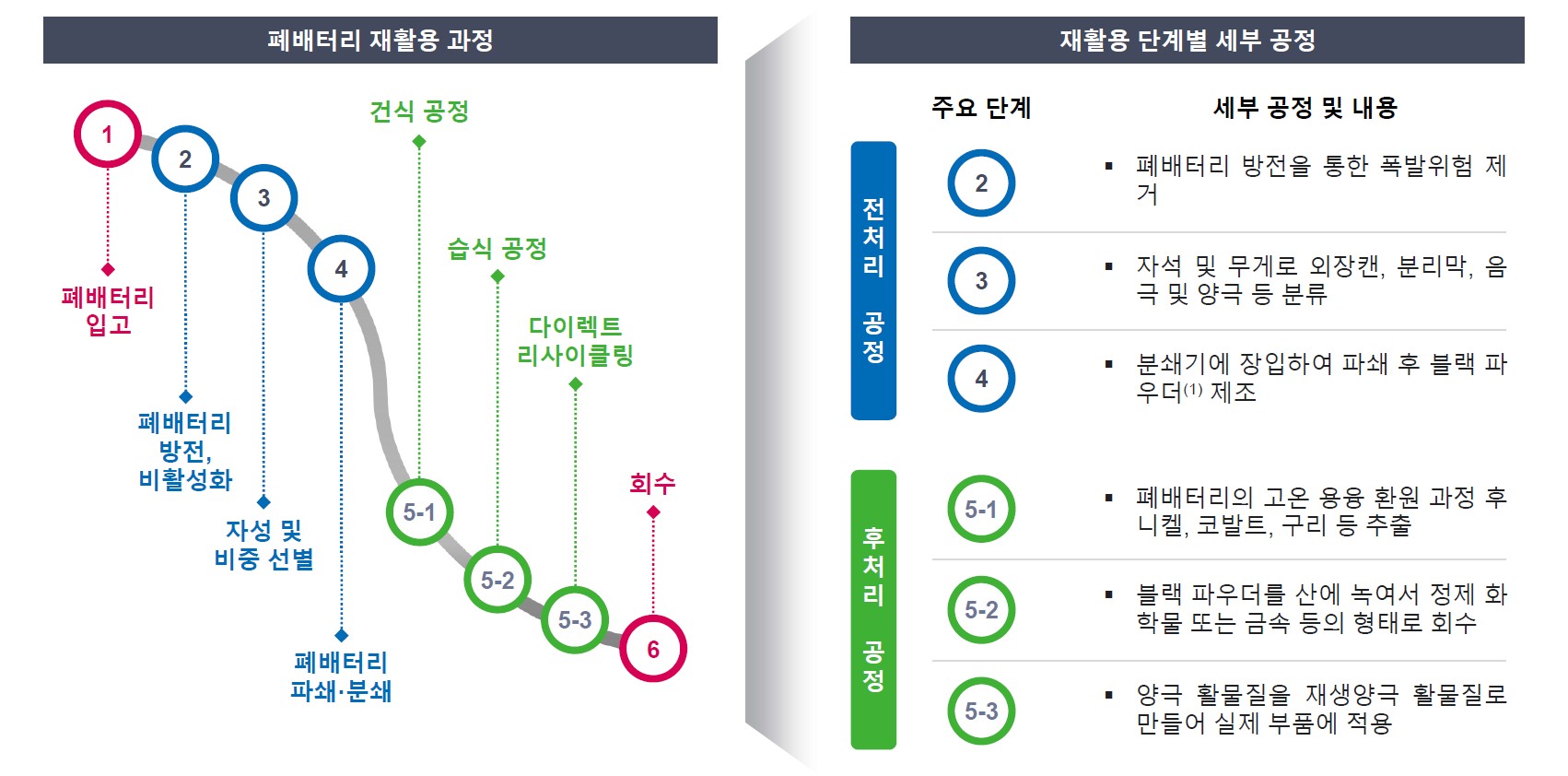

전기차 및 IT기기용 폐배터리를 중심으로 고가의 희유금속을 추출하는 폐배터리 재활용 과정은 폐배터리의 폭발위험 제거 및 파쇄를 위한 전처리와 건식 공정, 습식 공정, 다이렉트 리사이클링 방식의 후처리 공정으로 구분됩니다.

|

|

폐배터리 재활용 공정과정 |

note : (1) 리튬, 니켈 등 혼합 가루

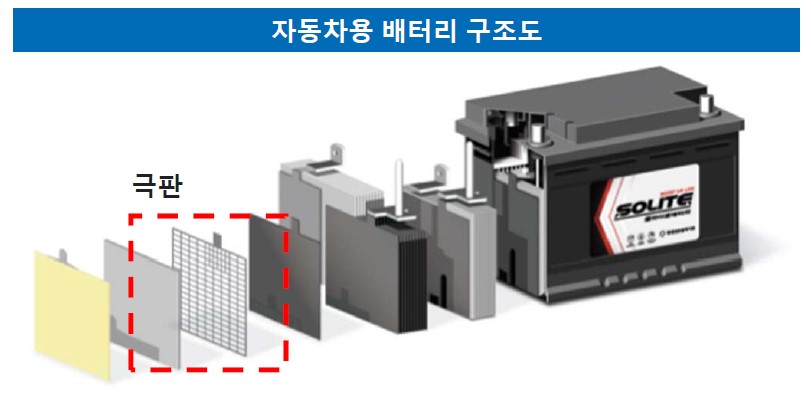

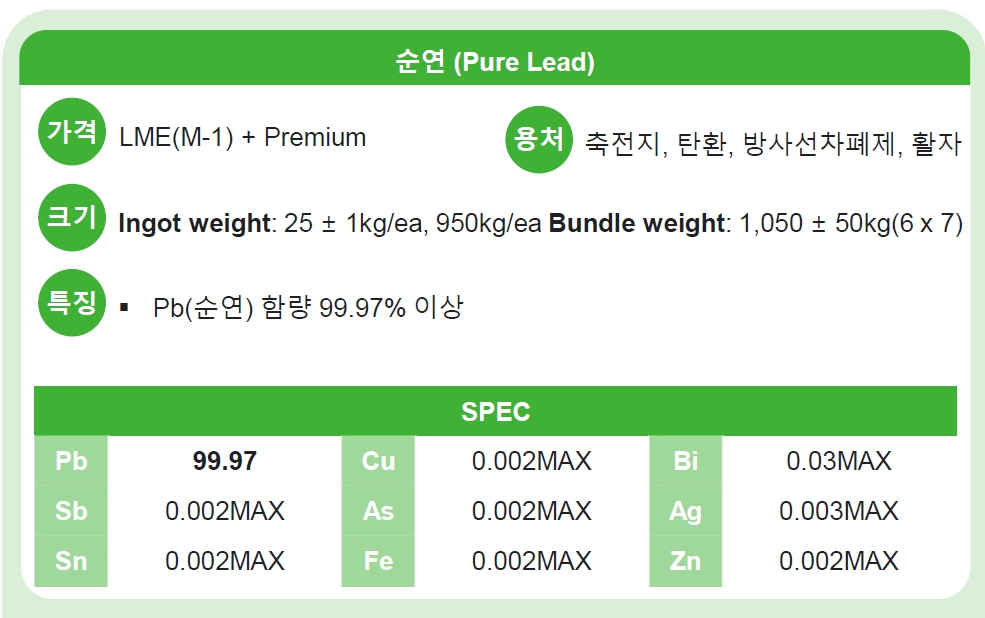

회사는 납의 스크랩(주로 폐배터리)을 수거 또는 매입하여 파쇄, 전처리, 제련, 정련,주조의 재활용 방식 공정을 거쳐 괴(Ingot)형태로 순연괴(99.97% 이상), 안티몬연괴, 칼슘연괴 등을 생산하여 국내외 배터리 제조업체에 공급하고 있습니다.

|

|

자동차용 배터리 구조도 |

연(납, Lead)은 4대 비철금속(동, 알루미늄, 아연, 연)의 하나로서 내산성과 내식성이 양호하고 가공이 용이 하여, 음흡수성, 방사성, 차폐능력이 뛰어나 축전지, 화학공업용 판재, 판재케이블, 땜납, 활자용 합금, 무기, 약품제조 등에 주로 사용되고 있으며, 최근에는 전자, 원자력, 열분야까지 사용폭이 확대되고 있습니다.

납 총수요의 80%이상은 축전지용으로 사용되는 것으로 알려져 있으며 축전지 중 연축전지가 대부분을 차지하는 이유는 저렴한 가격으로 단위 중량당 전력밀도가 가장 높은 축전지를 만들 수 있기 때문입니다. 이러한 납의 특징을 대신할 수 있는 대체제가 개발되기 전까지는 축전지에서 납의 사용 비중은 지속될 것으로 예상되며 현재 상용화된 전기차에도 보조 전원장치로 납축전지가 탑재되는 상황입니다.

[연의 용도]

| 구분 | 용도 |

|---|---|

| 축전지재료 | 자동차 및 각종기계용 축전지 |

| 연관재료 | 건물 및 공장시설의 배관용 |

| 피복전선재료 | 통신장비용 |

| 군수품원료 | 탄환제조 |

| 핵물질포장재 | 폐기핵물질포장, 핵물질 보관용 |

| 기타 | 활자주조재료, 고급유리유약재료, 식유정제 첨가제 |

Source: KISLINE

일반적으로 비철금속 제련은 광석(Ore)으로부터 금속을 추출하는 1차 제련(Primary Smelitng)과 스크랩(Scrap)으로부터 금속을 추출하는 2차 제련(Secondary Smelting)으로 나뉘어집니다.

[연의 용도]

| 구분 | 1차 제련(연) | 2차 제련(재생업) | ||||

|---|---|---|---|---|---|---|

| 주원료 |

광석(Ore)

|

스크랩(폐납, 폐 배터리)

|

||||

| 정련방식 | 전기분해를 활용한 전해정련 |

첨가제를 활용한 건식제련 |

||||

| 특징 | 중간재 및 부산물을 함께 얻을 수 있어 수익성이 높으나, 유독가스 배출을 억제할 수 없어 관리과정이 어려움 | 1차 제련에 비해 생산과정이 용이함 | ||||

| 주요 국내업체 |

고려아연(독점) | 배터리솔루션즈, 단석산업, 상신금속, 삼지금속공업, 화창, 중일, 국제금속 등 |

Source: KISLINE

1차 제련(Primary Smelting)방식은 중간재 및 부산물을 함께 얻을 수 있어 수익성이 높은 장점이 있으나 유독가스 배출을 억제할 수 없어 관리과정이 어렵습니다. 반면 스크랩(Scrap)으로부터 금속을 추출하는 2차 제련(Secondary Smelting)은 1차 제련에 비해 상대적으로 생산과정이 용이합니다.

2차 제련은 폐배터리 등 원재료를 조달하여 파쇄, 제련, 정련, 주조 등의 공정을 거쳐 생산한 재생연을 축전지 제조업체 등에 납품하는 구조입니다.

(2) 주요 제품

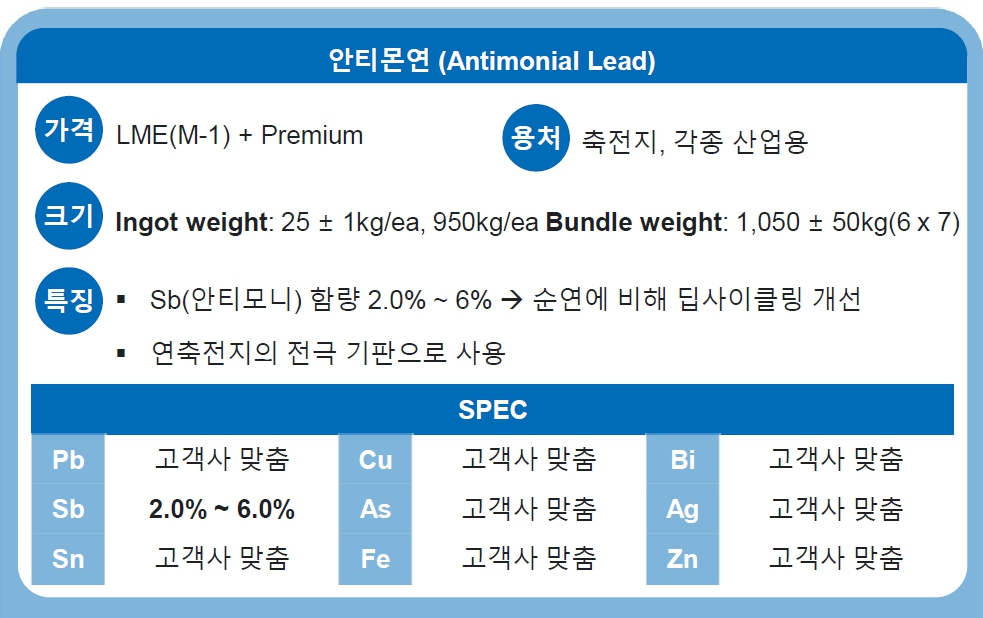

회사는 각종 폐납, 폐배터리 등을 재활용하여 자동차 산업의 필수품인 배터리의 주연료인 연괴(순연, 합금연)를 생산하고 있습니다. 회사는 국내 최고의 제련, 정련, 합금기술을 기반으로 고품질의 제품 품질유지와 생산효율화에 집중하고 있습니다. 재활용을 통해 생산된 재생연괴를 국내외 유수의 배터리 제조업체에 공급하고 있고 고객의 요구에 따라 순연, 안티몬 등을 생산하여 공급하고 있으며 매출액 중 순연이 차지하고 있는 비중이 가장 높습니다.

| 순연 | 합금연(안티몬연) | ||||

|---|---|---|---|---|---|

|

|

순연은 회사가 생산하는 대표적인 제품 중 하나로, 순연 함량이 99.97%으로 높아 자동차 납축전지의 극판에 사용되는 재료입니다.

|

|

순연상세 |

회사는 순연보다 단단한 합금연으로 납축전지의 극판에 사용되는 안티몬연을 생산하고 있으며 안티몬 함량을 2%에서 6%까지 0.5% 단위로 조절할 수 있는 기술력을 보유하고 있습니다.

|

|

합금연(안티몬연) 설명 |

나. 시장현황

(1) 시장의 특성

(가) 연(Lead)가격 동향

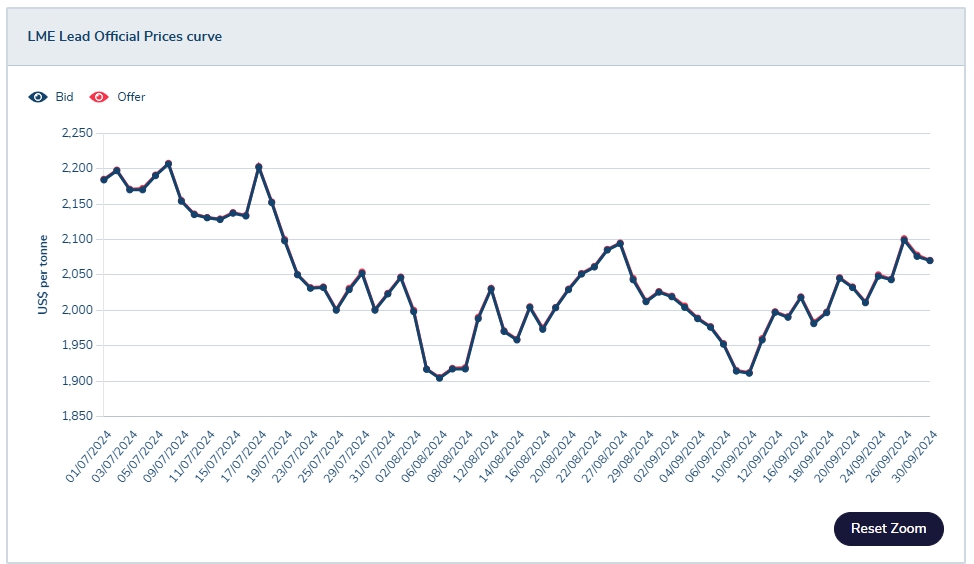

연은 4대 비철금속의 하나로서 연의 LME(London Metal Exchange, 국제시장가격)의 변동에 영향을 받습니다.

연의 LME가격은 2024년 09월 현재 월평균 기준 2,007.36 달러/톤 수준으로 전년동기 시세 2,252.86달러/톤 대비 약 245.50달러/톤 하락하였습니다.

[2024년 3분기 LME (Lead) 국제시세]

|

|

2024년 3분기 lme lead price |

* Source: 런던금속거래소 (LME Prices Graphs)

2021년 기준 비철금속산업 (주조업 포함) 출하액은 55조원, 종업원수는 36.8천명으로 전체 제조업에서 각각 3.1%와 1.3%를 차지할 만큼 높은 비중을 차지하는 산업으로 그 중에서도 납(Lead)은 2023년 기준 전체 수출중량 352,400 톤으로 전년대비 4.1% 증가하였으며, 수출액 역시 829백만불로 전년대비 2.9% 증가하였습니다.

(나) 산업의 특성

1) 관련법규에 의한 엄격한 통제와 관리를 받습니다.

회사가 속해있는 2차 제련업은 리사이클링업의 특성과 폐기물 처리업의 특성을 함께 지니고 있습니다. 주원료인 폐배터리에는 지정폐기물인 폐산(waste acid)과 유해물질(Harmful substance)인 납(Lead)으로 구성되어 있기에 폐기물 관리법 등에 의해 엄격한 통제와 관리를 받고 있습니다. 또한, 전세계적으로도 납 및 유해물질에 대한 환경규제는 더욱 강화되고 있는 실정입니다.

정부의 폐기물 관련 법규는 80년대에는 폐기물의 안전한 처리를 중심으로 하는 법규가 주를 이루었으나 2010년대에 들어와서는 자원 재활용과 자원순환의 개념으로 진화하고 있습니다. 환경부에서는 녹생성장 실천계획을 발표하고 "폐금속 재활용 대책"을 향후 10년에 걸쳐 시행하여 환경산업의 새로운 성장 동력이자 일자리 창출을 위한 그린뉴딜의 모범적인 모델로 발표를 하였습니다. 따라서, 환경 규제는 향후에도 강화될 것이지만 점차 재활용을 강조하는 방향으로 변화가 지속적으로 이어질 것으로 예상되고 있습니다.

2) 초기 설비 투자 금액과 운전자금이 많이 필요합니다.

회사가 속한 2차 제련업의 큰 특징중 하나는 초기 설비투자 금액이 많이 소요되는 업종이라는 점입니다. 주원료인 폐배터리를 파쇄하는 파쇄기기와 폐납을 녹여서 환원하는 제련로(Smelting furnace)와 정련을 위한 캐틀(Kettle)설비 외에 폐기물인 황산을 처리하는 폐수처리 설비와 대기오염방지 설비 등의 환경오염 방지 설비가 필수적으로 설치되어야 하기 때문에 초기 투자비용이 매우 많이 듭니다. 이러한 산업특성으로 인하여 설비용량을 최대로 활용해야 하는 규모의 경제 특성도 나타나고 있습니다.

국내 폐배터리 공급량이 절대적으로 부족하기 때문에 원재료인 폐배터리의 상당부분은 해외에서 구입하고 있으며 대금은 T/T방식으로 전액 현금 지급하고 있습니다. 제품의 제조원가 중에서 원재료가 차지하는 비중이 80%정도를 차지하므로 원재료 구입을 위한 운전자금이 많이 필요합니다.

3) 안정적인 매출구조와 대금 회수가 가능합니다.

생산된 재생연괴의 대부분은 자동차 배터리 제조 회사에 납품되는데 매년 2~3월경에 연간 공급계약을 체결하면서 판매량과 판매단가가 결정되는 구조입니다. 판매단가는 LME(London Metal Exchange, 런던금속거래소) 납 가격과 연동하여 매월 결정되며 판매대금은 익월 현금 결제가 이루어지고 있습니다.

(2) 시장 규모 및 전망

(가) 전방산업 현황

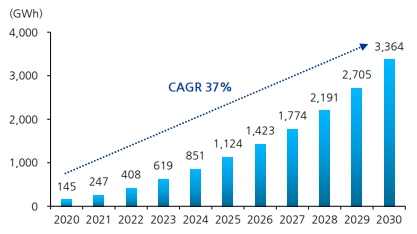

글로벌 전기차 확산으로 전세계 전기차 배터리 시장 규모는 2020년부터 연평균 37%씩 성장해 2030년 3,364GWh에 이를 것으로 전망됩니다. 이와 함께 글로벌 전기차 폐배터리 재활용 시장 규모도 2025년부터 연평균 33% 수준으로 성장해 2040년 574억달러 수준을 기록할 것으로 예상됩니다.

|

|

글로벌 전기차 배터리 시장규모전망 |

Source: SNE리서치(2022.11)

전기차 배터리는 사용후 5~10년 사이에 성능 저하로 인해 폐배터리로 전환되기 떄문에 전기차 보급 속도에 맞추어 폐배터리 산업이 점차 확대될 것으로 예상됩니다.

|

|

글로벌 전기차 폐배터리 재활용 시장규모전망 |

Source: SNE리서치(2022.11)

(나) 국내,외 연 산업의 수급 동향

연(납, Lead)의 국내 수급량은 2020년 코로나 영향에 따른 경기침체로 수급량이 감소하였으나, 2021년 백신접종 확대와 위드코로나 기조로 인한 자동차 수요 회복 기대감으로 수급량은 코로나 이전 수준 이상으로 회복되었습니다.

2024 01월부터 06월까지 연 전체의 수출중량은 전년동기대비 0.6% 증가한 157.2천 톤, 수입중량은 24.6% 증가한 79.5 천톤, 무역수지는 183.9백만불 흑자를 기록했습니다.

품목별 수출은 괴와 스크랩이 각각 0.6%, 5.8% 증가하였으나, 기타 연 제품은 -4.0% 감소, 수입근 괴 (23.2%), 판 (63.8%) 및 스크랩 (68.7%) 등 모든 품목이 증가하였습니다.

[연 전체 수출입 및 무역수지]

| 구분 | 2024년 3분기 | 2023년 | 2022년 | ||||

|---|---|---|---|---|---|---|---|

| - | 전년비 | - | 전년비 | - | 전년비 | ||

| 수출 (a) | 중량 | 238,501 | -2.3% | 352,400 | 4.1% | 338,359 | 11.2% |

| 금액 | 548,160 | -4.3% | 828,719 | 2.9% | 805,400 | 11.6% | |

| 수입 (b) | 중량 | 125,607 | 22.0% | 143,438 | -13.6% | 166,064 | -8.1% |

| 금액 | 282,183 | 17.7% | 335,281 | -16.1% | 399,735 | -1.4% | |

(단위 : 톤, 천불)

Source: 한국비철금속협회, 2024년 1-6월 납 수출입현황 (당월, 누계)

다. 경쟁 현황

비철금속 제련업은 원재료와 제품 가격이 높은 편이고, 생산공정 설치에 대규모 자본이 소요되는 자본집약적 장치산업이자 사업영위를 위해 정부와 지방자치단체의 인허가가 필요한 산업입니다. 또한 안정된 생산을 위해서는 장기간 기술축적 및 업무 숙련도가 필요하며 원재료 조달에 소요되는 운전자금도 많이 필요한 편입니다. 이러한 특성으로 인하여 비철금속 제련업은 지역별로 독과점적 구조를 보이고있으며, 전방산업(축전지 제조사 등) 업체와의 인수합병도 지속적으로 발생하고 있습니다.

국내의 연시장은 국내 유일의 1차 제련(전기연 생산) 업체인 고려아연㈜이 45%~50% 수준을 점유하고 있으며, 나머지 회사 등 2차 제련(재생연 생산)업을 영위하는 업체들이 점유하고 있습니다. 재생연 생산업을 영위하는 회사의 주요 경쟁업체 현황은 다음과 같습니다.

[주요 경쟁업체]

| 회사명 | 공장위치 | 설립연월 |

|---|---|---|

| ㈜배터리솔루션즈 | 경북 영천 | 2010-11-22 |

| 중일 | 경기 안산 | 1989-10-01 |

| 상신금속 | 경기 안산 | 1985-03-01 |

| 단석산업 | 경기 시흥 | 1984-07-01 |

| 삼지금속공업 | 충남 예산 | 1994-03-21 |

| 국제금속 | 경북 영천 | 2008-11-24 |

| 화창 | 경남 함안 | 1991-09-15 |

라. 인허가 등 현황

회사는 폐기물 재활용업 허가, 대기배출시설 허가 등 사업 영위를 위한 다양한 인허가를 취득하여 보유하고 있습니다.

| 구분 | 발행처 | 비고 |

|---|---|---|

| 폐기물종합재활용업 허가 | 대구지방환경청 | 2011.10.12 |

| 통합환경 인허가 | 환경부 | 2021.07.06 |

| 유해화학물질 사용업 허가 | 대구지방환경청 | 2016.08.10 |

| 제한물질 수입 허가 | 대구지방환경청 | 2012.02.02 |

<바이오 사업부문>

(1) 산업의 이해 및 특성

의약품의 정의는「약사법」제2조4호에 따라 사람이나 동물의 질병을 진단, 치료, 경감, 처치, 예방 등의 목적으로 사용하는 대한민국약전에 실린 물품으로 의약외품이 아닌 것을 말하며, 제약산업이란 동법에 따른 의약품을 연구개발, 제조, 가공, 보관,유통하는 것과 관련된 산업을 말합니다

제약산업은 인간의 생명과 보건에 관련된 제품을 생산하는 국민의 건강과 직결된 산업으로 타 업종에 비해 기술 집약도가 높고 고도의 전문성과 지속적인 연구개발 및 투자가 필요하며, 고부가가치를 창출할 수 있는 성장 가능성이 유망한 산업입니다.

또한 사업의 성공시 막대한 고부가가치 창출이 가능하여 미래의 먹거리 산업으로 분류되고 있습니다.

국내 제약산업의 주요 특징은 아래와 같이 10가지로 요약할 수 있습니다.

① 연구개발 비중이 높은 산업

② 내수 완제품 생산 중심의 산업

③ 상ㆍ하위 기업 간 양극화 심화 산업

④ 시장 규모가 큰 고부가가치 산업

⑤ 일자리 창출 효과가 큰 산업

⑥ 공급ㆍ유통체계가 투명해야 하는 산업

⑦ 공급자-수요자 간 정보 비대칭 산업

⑧ 의약품 가격이 비탄력적인 산업

⑨ 지적재산권의 보호를 받는 산업

⑩ 미래 먹거리로 부상하는 산업

(2) 산업 동향 및 경쟁 현황

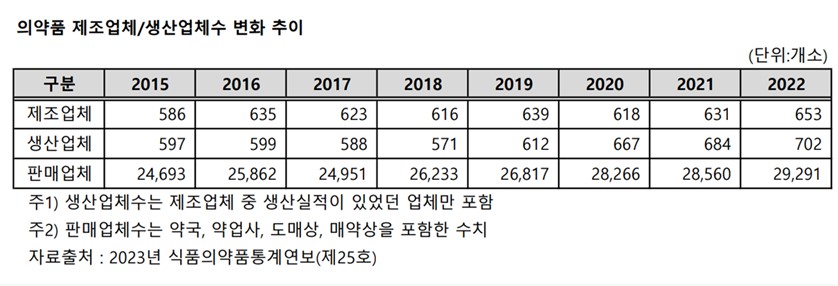

2022년 기준 의약품 생산실적이 있는 업체수는 총 702개소로 2021년 대비 18개소 증가했습니다.

702개소의 생산업체 중 완제의약품 399개소(2021년 399개소), 원료의약품 303개소(2021년 285개소)로 나타났습니다.

|

|

의약품 제조업체 생산업체 수 변화 추이 |

2022년 의약품 판매업체수는 전국적으로 29,291개소로 집계되었었으며 이 중 약국이 24,315개소로 전체 판매업체수의 83%를 차지하며 대부분의 의약품이 약국을 통해 판매되는 것을 알 수 있습니다. 그 뒤로 도매상 4,674개소(16%), 약업사 281개소 (1.0%), 매약상 21개소(0.1%) 순으로 나타났습니다.

회사의 주요 제품으로는 너링스정, 뮤코사민이 있습니다

|

|

||||

|

|

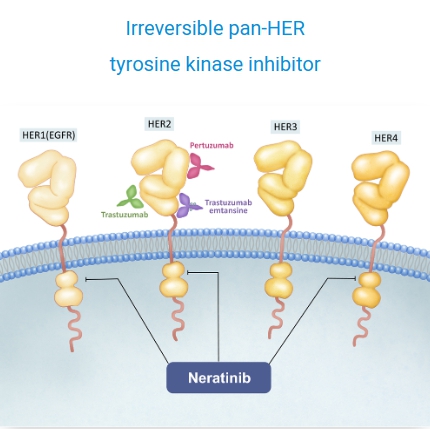

너링스정은 “HER2 양성 유방암 최초의 연장보조요법 경구제” 로 네라티닙은 2017년 FDA, 2018년 EMA의 승인을 받은 경구용 HER2 표적 항암제로 2020년 NCCN가이드라인에 조기 유방암, 전이성 유방암의 치료제로 권고되는 최신 항암제입니다. 조기 유방암의 연장 보조치료, 호르몬 수용체 양성, HER2 수용체 양성인 조기 유방암 환자로, 이전에 수술 후 보조요법으로 트라스투주맙 기반 치료 완료일로부터 1년 이내인 환자에게 연장 보조치료(Extended adjuvant)로서 단독 투여에 대한 국내 허가를 취득하였습니다.

너링스정은 HER2 양성 조기 유방암에서 뇌전이 예방을 입증한 최초이자 유일한 연장 보조 치료제로 미국 푸마 바이오테크놀로지로부터 너링스정을 도입하였습니다. 2021년 10월 19일 식품의약안전처로부터 너링스정(성분명:네라티닙말레산염)을 허가 받아 ㈜빅씽크가 판매하는 첫번째 의약품으로 허가 이 후 서울대, 아산, 삼성서울, 세브란스, 서울성모 등 빅5 종합병원을 비롯해 전국 병원에서 처방되고 있으며, 판매 첫해인 2022년 매출액 25억, 2023년 매출액은 46억으로 전년동기대비 85% 증가한 실적을 나타내었습니다.

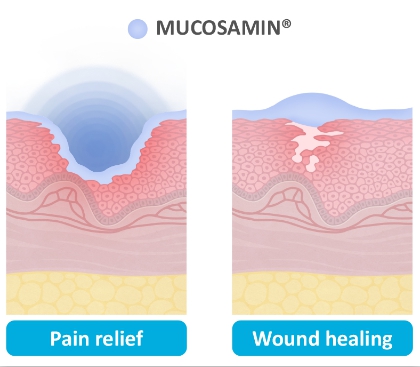

뮤코사민은 점착성 액상 겔 형태로 구강 점막과 외과적 상처등에 도포하여 상처부위에 물리적인 막을 형성해 습윤 환경을 만들어 창상 부위를 보호하는 작용 원리로 손상 점막에 빠르게 보호막을 형성하여 외부 환경으로부터 상처 부위를 보호하여 통증을 감소시킬 뿐만 아니라 정상적인 생리상태가 유지 및 회복 되도록 돕는 창상피복재입니다.

암 환자의 구내염 예방 및 치료, 구강건조증에도 효능이 있는 제품으로 구내염은 항암 화학요법 및 방사선 치료로 인해 면역기능이 저하돼 자주 발병하며 쉽게 건조한 입안에서 상처와 염증이 잘 생기는데 보습효과가 뛰어난 히알루론산이 주성분이라서 통증 감소 및 구강건조증에 효능을 보이는 제품입니다. 이탈리아 제약사 PD사(Professional Dietetics S.p.A.) 로부터 아시아 판권을 도입하였으며 대만 치푸사(CHIFU)와 첫 판권 계약을 체결한 이후 2023년 8월 식품의약품안전처로부터 의료기기로 허가 받아 국내 상업화 파트너 계약을 맺고 판매에 돌입하였습니다.

<산업 내 위치>

|

|

빅데이터_산업내위치 |

자료: 나이스평가정보㈜ 의 NICE빅데이터 참조

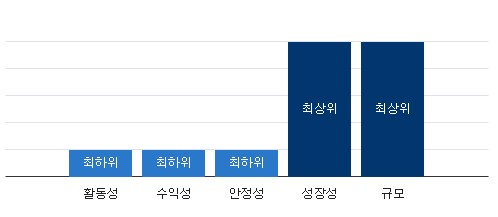

회사는 의약품의 수입·개발·판매를 주된 사업으로 전년 대비 매출액 기준 85% 성장하여 성장면에 있어서는 최상위급입니다. 우리나라의 경우 초고령사회 도달 속도가 세계에서 가장 빠른 만큼 그에 따라 의약품 및 제약산업의 더욱 커지고 있음에 따라 회사는 향후에도 지속적으로 성장할 것으로 전망하고 있습니다.

(3) 관계법령 또는 정부의 규제 등

제약산업은 국민의 건강과 생명에 어느 산업보다 직접적인 영향을 미치는 산업의 특성상 정부의 많은 규제와 제약을 받고 있으며 약사법, 향정신성 의약품 관리법, 우수의약품 제조기준(KGMP), 마약법 등이 대표적인 관계법령입니다. 이러한 법령 이외에도 대체조제, 포괄수가제, 약가재평가, 의약품 일련 번호 제도 운영 및 한미FTA 정부 정책을 통해 국민의 건강과 삶의 질을 보장하고 있습니다.

보건복지부는 2023년 03월 제약산업 육성·지원 위원회를 개최하고, 「바이오헬스 글로벌 중심국가 도약을 위한 제3차 제약바이오산업 육성·지원 종합계획(2023~2027년)」을 심의·의결하였습니다.

세계 제약시장 규모는 1.42조 달러(’21년)로 세계 반도체 시장(0.53조 달러)의 2.7배 규모이며, 고령화 및 의료 발달 등으로 지속 성장할 전망으로 코로나19 세계적 대유행(팬데믹) 이후 세계 각국은 보건안보를 중요시 하며 국가 차원에서 바이오 분야 경쟁력 강화 전략을 수립하고, 자국 산업보호 정책을 확대하고 있습니다

또한 보건복지부는 '바이오헬스 신시장 창출 전략’의 후속 조치로서, 제약바이오산업 글로벌 6대 강국을 달성하기 위한 4대 지원전략과 10대 중점 추진과제를 발표했습니다.

|

|

바이오헬스 중점추진과제 |

자료: 보건복지부 보도자료

(4) 시장의 향후 전망

① 고령화 등 환경변화

제약바이오산업은 인류의 생명연장과 건강유지에 필수적인 산업으로 세계적인 고령화 가속에 따른 웰빙(well-being), 웰에이징(well-aging)에 대한 수요 증가와 만성질환 및 신종질병 증가 등의 복합적인 요인으로 지속 성장할 수 밖에 없는 시장입니다.

② 시장규모

전 세계적인 고령화와 4차 산업혁명으로 반도체(약 500조원)의 3배에 가까운 약 1,400조원의 세계 제약시장은 향후에도 지속적인 성장이 예상됩니다. 미국, 중국, 유럽 등 선진국을 비롯한 세계 각국이 제약산업 육성에 국가차원의 역량을 결집하고 있는 것은 미래 성장동력을 확보하기 위한 불가피한 선택이라고 할 수 있습니다.

③ 고부가가치 창출

제약산업은 대표적인 하이리스크-하이리턴(High risk-High return) 산업입니다. 신약개발에는 10여년에 걸친 기간동안 수천억에서 많게는 조단위 투자가 이뤄져야 하고, 성공확률은 겨우 10% 미만으로 알려져있습니다. 그러나 글로벌 블록버스터 개발에 성공하면 막대한 부가가치를 창출할 수 있습니다. 세계에서 가장 많은 매출을 기록하는 미국 애브비의 자가면역질환 치료제 '휴미라'는 2022년 매출이 약 27조원(212억 달러)에 달합니다. 국내 제약산업 전체 시장 규모와 맞먹는 수준입니다.

(한국제약바이오협회 산업개괄 참조)

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

(가) 영업개황

연결회사는 OLED, 리사이클링, 바이오 사업부문으로 운영되고 있습니다.

각 사업부문의 사업개요는 다음과 같습니다.

| 사업부문 | 주요사업분야 | 주요제품 | 관련회사 | 비고 |

|---|---|---|---|---|

| OLED | OLED 패널 제조용 장비 개발, 생산,FMM 마스크 개발 |

OLED마스크인장기 등 | ㈜케이피에스 ㈜케이앰티 KPS ShangHai |

|

| 리사이클링 | 폐배터리 재활용 | 재생연괴 (순연, 합금연) | ㈜배터리솔루션즈 (*1) | 주요종속회사 |

| 바이오 |

의약품 개발, 판매

항암신약 의료기기 유통 의약품 유통 |

너링스, 뮤코사민

Spark AGK-102 (TM4SF4 표적 항체 항암제 후보물질) Idetrexed (엽산수용체 알파 표적 항암제 후보물질) 초음파의료장비 전문의약품 도매 |

㈜빅씽크

알곡바이오(*2) ㈜케이피티 (수서) ㈜케이피티 (수원) |

|

(*1) 2024년 03월 26일 정기주주총회를 통하여 사명을 변경하였습니다 (구, ㈜세기리텍)

(*2) 관계회사입니다.

주1) 종속회사 큐브 그로쓰 제3호 투자조합은 투자회사로 사업부문에서 제외하였습니다.

(나) 공시대상 사업부문의 구분

<OLED 사업부문>

회사는 디스플레이 패널업체를 대상으로 정밀장비 제작 및 제어, 비젼기술을 바탕으로 OLED(Organic Light Emitting Diode) 디스플레이 공정에서 사용되는 장비를 개발, 공급하는 사업을 영위하고 있습니다.

회사는 2000년부터 정밀 Stage 장비 개발을 시작하였고 이후 초정밀 Stage 장비를 개발하여 공급 레퍼런스를 확보, 이를 기반으로 태양광 장비, LCD/OLED 장비 등으로 적용 분야를 확대할 수 있는 기반을 구축하였습니다. 2009년부터 공급 시작한 OLED 마스크 인장기는 국내 디스플레이 패널업체에 공급하였고, 우수한 기술경쟁력과 지속적인 영업활동을 통해 해외 시장에 진출하여 2014년부터 B사, T사, E사, C사 등 중화권 디스플레이 패널업체에 장비를 공급하고 있습니다.

회사는 다양한 고객처를 대상으로 맞춤 장비를 개발하고 공급할 뿐만 아니라 Demo 장비를 운용하며 자체적으로 마스크를 설계하고, 시뮬레이션을 통해 장비 운영 및 고도화 등의 기술을 축적하였습니다. 현재는 글로벌 스마트폰 제조업체, 디스플레이 장비업체 등과 기술개발 및 장비개선 등의 연구개발을 공동으로 진행하고 있습니다. 특히, OLED 원판의 대면적화에 따른 마스크 처짐 현상과 생산수율 문제를 개선한 장비를 개발 및 납품하고 있으며, 신형 OLED 마스크 인장기 및 관련 검사장비를 지속적인 신기술 적용 및 기능개선으로 향후 시장 확대에 따른 장비 대응이 가능하고 매출품목의 확대로 지속적인 성장세를 시현할 수 있을 것으로 전망됩니다.

회사의 새로운 성장동력은 태블릿PC 노트북 등 IT 기기용 OLED 패널 생산에 적용될 차세대(8세대) FMM 인장장치 및 검사장비, AR VR XR 등 글라스용 디스플레이로 급성장 중인 마이크로 OLED 공정장비, 일본 D사가 전세계 독점 공급 중인 파인메탈마스크의 국산화 등 세 가지입니다.

주요 글로벌 디스플레이 업체들은 기존 중소형 OLED 디스플레이 원장(유리기판)을 6세대(1500x1850mm)에서 차세대인 8세대(2200x2500mm)로 전환 작업에 착수했습니다. 스마트폰에서만 사용해온 OLED 패널의 응용처를 노트북 태블릿 등으로 확산하는 것에 대비하기 위한 것입니다. 회사는 8세대 OLED 디스플레이 제조 기술에 대한 특허(증착 마스크와 제조 방법 및 마스크 조립체를 이용한 유기발광 디스플레이 장치 등)를 잇따라 등록하고, 양산 장비 개발에 성공했습니다.

또한 메타버스 HMD(헤드 마운티드 디스플레이) 시장을 석권하기 위해 AR VR용 마이크로OLED 제조 장비(Nano Mask Assembler) 개발에도 성공, 업계 최초로 나노급 인장기를 생산했습니다. 회사의 공정장비로는 300나노미터 이하 수준에서 얼라인먼트(정렬)가 가능합니다.

회사는 OLED 소재 내재화를 위해 파인메탈마스크(FMM) 개발에 나서 양산용 시제품을 생산, 글로벌 디스플레이 기업들과 다각도로 협업에 착수했습니다. OLED사업부문의 FMM은 'Cell' 단위 홀마스크를 하나씩 조립해 'Full' 마스크를 완성하는 방식으로, 기존 증착 마스크의 문제점으로 지적돼온 표면 주름 및 대화면용 제작 시 기술적 어려움을 해결할 수 있습니다.

이와 같이 회사는 8세대 OLED 디스플레이 제조기술개발, OLED 디스플레이 핵심 소재인 파인메탈마스크(FMM) 자체 개발, AR VR 기기 전용 마이크로 OLED 패널 양산 장비 납품 계획 등 OLED 소재 내재화 및 사업 포트폴리오 다각화로 인해 향후 큰 폭의 실적 개선이 기대되고 있습니다.

<리사이클링 사업부문>

회사는 납의 스크랩(주로 폐배터리)을 수거 또는 매입하여 파쇄, 전처리, 제련, 정련,주조의 재활용 방식 공정을 거쳐 괴(Ingot)형태로 순연괴(99.97% 이상), 안티몬연괴,칼슘연괴 등을 생산하여 국내외 배터리 제조업체에 공급하고 있습니다.

연(납, Lead)은 4대 비철금속(동, 알루미늄, 아연, 연)의 하나로서 내산성과 내식성이 양호하고 가공이 용이 할 뿐만 아니라, 음흡수성, 방사성, 차폐능력이 뛰어나, 축전지, 화학공업용 판재, 판재케이블, 땜납, 활자용 합금, 무기, 약품제조 등에 주로 사용되고 있으며, 최근에는 전자, 원자력, 열분야까지 사용 폭이 확대되고 있습니다.

납 총수요의 80%이상은 축전지용으로 사용되는 것으로 알려져 있으며, 축전지 중 연축전지가 대부분을 차지하는 이유는 저렴한 가격으로 단위 중량당 전력밀도가 가장 높은 축전지를 만들 수 있기 때문입니다. 이러한 납의 특징을 대신할 수 있는 대체제가 개발되기 전까지는 축전지에서 납의 사용 비중은 지속될 것으로 예상되며, 현재 상용화된 전기차에도 보조 전원장치로 납축전지가 탑재되는 상황입니다.

[연의 용도]

| 구분 | 용도 |

|---|---|

| 축전지재료 | 자동차 및 각종기계용 축전지 |

| 연관재료 | 건물 및 공장시설의 배관용 |

| 피복전선재료 | 통신장비용 |

| 군수품원료 | 탄환제조 |

| 핵물질포장재 | 폐기핵물질포장, 핵물질 보관용 |

| 기타 | 활자주조재료, 고급유리유약재료, 식유정제 첨가제 |

Source: KISLINE

일반적으로 비철금속 제련은 광석(Ore)으로부터 금속을 추출하는 1차 제련(Primary Smelitng)과 스크랩(Scrap)으로부터 금속을 추출하는 2차 제련(Secondary Smelting)으로 나누어집니다.

[연의 용도]

| 구분 | 1차 제련(연) | 2차 제련(재생업) |

|---|---|---|

| 주원료 | 납광석 | 폐납, 폐 배터리 |

| 정련방식 | 전기분해를 활용한 전해정련 | 첨가제를 활용한 건식제련 |

| 특징 | 중간재 및 부산물을 함께 얻을 수 있어 수익성이 높으나, 유독가스 배출을 억제할 수 없어 관리과정이 어려움 | 1차 제련에 비해 생산과정이 용이함 |

| 주요 국내업체 |

고려아연(독점) | 배터리솔루션즈, 중일, 상신금속, 단석산업, 삼지금속공업, 화창, 국제금속 |

Source: KISLINE

1차 제련(Primary Smelting)방식은 중간재 및 부산물을 함께 얻을 수 있어 수익성이 높은 장점이 있으나 유독가스 배출을 억제할 수 없어 관리과정이 어렵습니다. 반면 스크랩(Scrap)으로부터 금속을 추출하는 2차 제련(Secondary Smelting)은 1차 제련에 비해 상대적으로 생산과정이 용이합니다.

2차 제련은 폐배터리 등 원재료를 조달하여 파쇄, 제련, 정련, 주조 등 공정을 거쳐 생산한 재생연을 축전지 제조업체 등에 납품하는 구조입니다. 회사는 2차 제련에 속합니다.

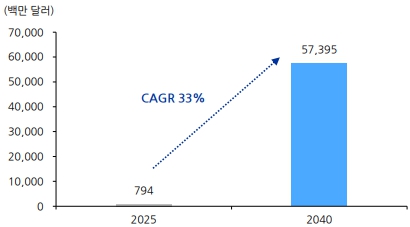

글로벌 전기차 침투율(전체 차량 판매 규모 대비 전기차 비중)의 가파른 증가로 전세계 전기차 배터리 시장 규모는 2025년 1,960억 달러, 2035년에는 6,160억 달러로 성장할 것으로 전망됩니다. 이와 함께 글로벌 전기차 폐배터리 리사이클링 시장 규모도 매출 기준 CAGR 17% 성장해 2040년에는 2,089억 달러로 늘어날 것으로 예상됩니다. 최근 세계 각국은 유럽연합을 주도로 폐배터리 재활용 의무화 규제 도입을 준비하고 있으며, 이는 곧 폐배터리 리사이클링 산업 성장 촉진으로 연결될 것이라 기대하고 있습니다.

회사는 리튬인산철(LFP) 배터리 리사이클링 사업화를 준비중에 있습니다. 2018년 리튬전지를 구성하는 소재를 효과적으로 회수할 수 있는 기술에 대한 특허를 확보하였습니다. 이 기술을 활용시 배터리 셀 단계에서 화학적 반응을 활용해 물리적, 열적 충격 없이 고순도의 소재를 확보하여 불순물로 인한 추가 공정을 줄이고 소재 회수율을 높일 수 있으며, 이는 NCM계열 배터리뿐 아니라 LFP 재생까지 확대 적용이 가능합니다. 2024년 9월에 LFP 배터리 전처리 시설이 완공될 예정이며, 2025년말까지 후처리 시설을 완공할 계획입니다.

<바이오 사업부문>

회사는 의약품 및 의료기기 개발과 판매를 주 사업으로 하고 있으며 주요 제품으로는 너링스정, 뮤코사민이 있습니다.

너링스정은 “HER2 양성 유방암 최초의 연장보조요법 경구제” 로 네라티닙은 2017년 FDA, 2018년 EMA의 승인을 받은 경구용 HER2 표적 항암제로 2020년 NCCN가이드라인에 조기 유방암, 전이성 유방암의 치료제로 권고되는 최신 항암제입니다. 조기 유방암의 연장 보조치료, 호르몬 수용체 양성, HER2 수용체 양성인 조기 유방암 환자로, 이전에 수술 후 보조요법으로 트라스투주맙 기반 치료 완료일로부터 1년 이내인 환자에게 연장 보조치료(Extended adjuvant)로서 단독 투여에 대한 국내 허가를 취득하였습니다.

너링스정은 HER2 양성 조기 유방암에서 뇌전이 예방을 입증한 최초이자 유일한 연장 보조 치료제로 미국 푸마 바이오테크놀로지로부터 너링스정을 도입하였습니다. 2021년 10월 19일 식품의약안전처로부터 너링스정(성분명:네라티닙말레산염) 허가 받아 빅씽크가 판매하는 첫 번째 의약품으로 허가 이후 서울대, 아산, 삼성서울, 세브란스, 서울성모 등 빅5 종합병원을 비롯해 전국 병원에서 처방되고 있으며, 판매 첫해인 2022년 매출액 25억, 2023년 매출액 46억으로 전년동기대비 85% 증가한 실적을 나타내었습니다.

뮤코사민은 점착성 액상 겔 형태로 구강 점막 뿐 아니라 외과적 상처등에 도포하여 상처부위에 물리적인 막을 형성함으로써 습윤 환경을 만들어 창상 부위를 보호하는 작용 원리로 손상 점막에 빠르게 보호막을 형성하여 외부 환경으로부터 상처 부위를 보호하고 이로 인해 통증을 감소시킬 뿐만 아니라 정상적인 생리상태가 유지 및 회복 되도록 돕는 창상피복재입니다.

암 환자의 구내염 예방 및 치료, 구강건조증에도 효능이 있는 제품으로 구내염은 항암 화학요법 및 방사선 치료로 인해 면역기능이 저하돼 자주 발병할 뿐 아니라 쉽게 건조한 입안에서 상처와 염증이 잘 생기는데 보습효과가 뛰어난 히알루론산이 주성분이라서 통증 감소 및 구강건조증에서 효능을 보이는 제품입니다. 이탈리아 제약사 PD사(Professional Dietetics S.p.A.) 로부터 아시아 판권을 도입하였으며 대만 치푸사(CHIFU)와 첫 판권 계약을 체결하였으며 이후 2023년 08월 식품의약품안전처로부터 의료기기로 허가 받아 국내 상업화 파트너 계약을 맺어 판매에 돌입하였습니다.

각 사업부문의 사업의 개요에 요약된 내용의 세부사항 및 포함되지 않은 내용 등은 "Ⅱ. 사업의 내용"의 "2, 주요 제품 및 서비스"부터 "7. 기타 참고사항"까지의 항목에 상세히 기재되어 있으며 이를 참고하여 주시기 바랍니다.

(2) 시장점유율

<OLED 사업부문>

디스플레이 검사장비 제조 산업의 특성상 타 소자업체에 대한 총 발주량 및 업체별 수주량을 파악하기 어려우며, 시장의 공식 통계자료의 부재로 인해 구체적인 시장점유율 파악이 어려우므로 기재 생략합니다.

<리사이클링 사업부문>

국내 재생연 시장의 경우 진입장벽이 높고, 최근 10년간 새로운 경쟁기업이 진입하지 않았던 바, 국내 핵심 납 생산 기업 7개사의 매출액 합계를 국내 재생연 전체 시장규모로 시장점유율을 분석하였습니다.

|

제 품 품목명 |

2022연도 | 2023연도 | 비고 | ||

| 회사명 | 시장점유율 | 회사명 | 시장점유율 | ||

| 순연, 합금연 |

디에스단석 | 20.35% | 국제금속 | 19.35% | |

| 국제금속 | 17.42% | 중일 | 18.05% | ||

| 상신금속 | 16.99% | 상신금속 | 17.58% | ||

| 중일 | 16.62% | 디에스단석 | 14.41% | ||

| 화창 | 11.72% | 화창 | 12.38% | ||

| 삼지금속공업 | 9.86% | 삼지금속공업 | 10.27% | ||

| 배터리솔루션즈 | 7.04% | 배터리솔루션즈 | 7.97% | ||

<바이오 사업부문>

제약 바이오 업종의 특성상, 의약품 별 매출액은 파악할 수 있으나, 한개의 약품이 다양한 적응증에 적용되는 경우가 많고, 치료법에 따라 다양한 치료방법이 존재하므로 구체적인 시장점유율의 파악이 어려우므로 기재 생략합니다.

(3) 시장의 특성

상기 「Ⅲ.경영참고사항-1-가. 업계의 현황에 시장의 특성 참조

(4) 신규사업 등의 내용 및 전망

당사는 사업부문별로 아래와 같이 신규계획사업분야를 가지고 있습니다.

| 사업구분 | 진행중인사업 | 신규계획사업분야 | 비고 |

|---|---|---|---|

| OLED | OLED 패널 제조용 장비 개발, 생산 FMM 마스크 개발 |

- | |

| 리사이클링 | 폐배터리 재활용 |

LFP 리사이클링 | |

| 바이오 |

의약품 개발, 판매 디지털치료제 항암신약 의료기기 유통 |

- |

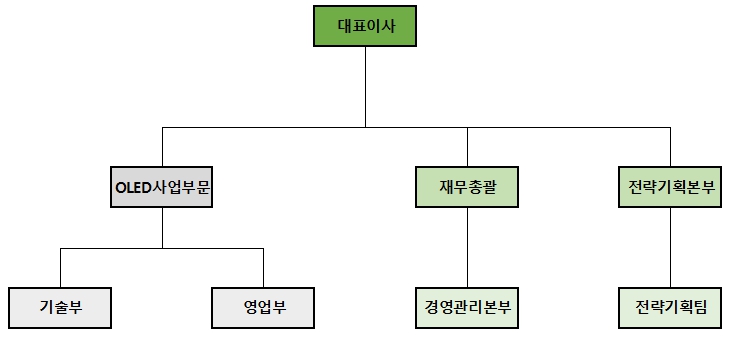

(5) 조직도

|

|

조직도 |

2. 주주총회 목적사항별 기재사항

□ 재무제표의 승인

제1호 의안 : 제25기(2024.1.1.~2024.12.31.)재무제표 및 연결재무제표

[잉여금처분(결손금처리)계산서(안)] 승인의 건

가. 해당 사업연도의 영업상황의 개요

상기「Ⅲ. 경영참고사항 - 1. 사업의 개요 나. 회사의 현황 」 참조

나. 해당 사업연도의 대차대조표(재무상태표)ㆍ손익계산서(포괄손익계산서)ㆍ이익잉여금처분계산서(안) 또는 결손금처리계산서(안)

※ 하기의 연결, 별도재무제표는 한국채택국제회계기준(K-IFRS)으로 작성되었으며, 외부감사인의 감사결과 및 주주총회 승인 과정에서 변동될 수 있습니다. 외부감사인의 감사의견을 포함한 최종 재무제표는 전자공시시스템(http://dart.fss.co.kr)에 공시 예정인 당사의 연결, 별도 감사보고서를 참조하시기 바랍니다.

<연결 재무제표>

| 연 결 재 무 상 태 표 | |

| 제 25 기 2024년 12월 31일 현재 | |

| 제 24 기 2023년 12월 31일 현재 | |

| 주식회사 케이피에스와 그 종속기업 | (단위: 원) |

| 과 목 | 제 25 (당) 기말 | 제 24 (전) 기말 | ||

|---|---|---|---|---|

| 자 산 | ||||

| 유동자산 | 70,713,984,358 | 46,766,008,843 | ||

| 현금및현금성자산 | 18,777,420,870 | 4,105,947,750 | ||

| 금융기관예치금 | 3,934,040,000 | 756,560,000 | ||

| 당기손익인식금융자산 | 1,693,511,258 | 9,761,358,656 | ||

| 매출채권 | 16,255,794,810 | 9,676,517,924 | ||

| 계약자산 | 3,745,505,320 | 3,614,302,086 | ||

| 기타수취채권 | 1,054,534,860 | 6,813,237,947 | ||

| 기타유동자산 | 4,685,776,356 | 6,484,637,366 | ||

| 재고자산 | 20,436,189,234 | 5,327,871,194 | ||

| 당기법인세자산 | 131,211,650 | 225,575,920 | ||

| 비유동자산 | 94,496,669,269 | 70,512,539,682 | ||

| 금융기관예치금 | 68,000,000 | 238,778,000 | ||

| 당기손익인식금융자산 | 11,660,082,312 | 6,847,364,869 | ||

| 관계기업투자주식 | 3,382,193,667 | 2,130,292,642 | ||

| 유형자산 | 35,067,504,292 | 28,376,226,582 | ||

| 무형자산 | 38,985,668,347 | 30,565,685,551 | ||

| 투자부동산 | 2,191,514,356 | - | ||

| 기타수취채권 | 2,730,962,915 | 682,962,270 | ||

| 기타비유동자산 | 98,632,690 | 143,265,940 | ||

| 이연법인세자산 | 312,110,690 | 1,527,963,828 | ||

| 자산총계 | 165,210,653,627 | 117,278,548,525 | ||

| 부 채 | ||||

| 유동부채 | 85,427,072,069 | 55,879,567,764 | ||

| 매입채무 | 5,924,589,344 | 2,764,875,253 | ||

| 기타지급채무 | 6,780,546,300 | 3,374,626,002 | ||

| 기타금융부채 | 26,379,426,672 | - | ||

| 리스부채 | 276,493,098 | 308,590,116 | ||

| 차입금 | 15,030,717,257 | 15,999,779,701 | ||

| 전환사채 | 26,939,822,861 | 31,904,145,819 | ||

| 기타유동부채 | 262,578,028 | 380,006,703 | ||

| 유동충당부채 | 841,411,293 | 1,147,544,170 | ||

| 당기법인세부채 | 2,991,487,216 | - | ||

| 비유동부채 | 16,562,631,235 | 2,819,782,977 | ||

| 기타지급채무 | 55,967,135 | 124,446,927 | ||

| 리스부채(비유동) | 62,846,897 | 91,930,867 | ||

| 비유동충당부채 | 1,173,646,497 | 1,593,847,572 | ||

| 순확정급여부채 | 424,772,321 | 525,405,123 | ||

| 차입금 | 13,426,675,607 | - | ||

| 기타비유동부채 | 110,502,731 | 127,870,362 | ||

| 이연법인세부채 | 1,308,220,047 | 356,282,126 | ||

| 부채총계 | 101,989,703,304 | 58,699,350,741 | ||

| 자 본 | ||||

| 지배지업소유주지분 | 50,133,633,104 | 57,236,277,242 | ||

| 자본금 | 9,374,329,000 | 9,374,329,000 | ||

| 주식발행초과금 | 28,828,477,268 | 58,528,483,319 | ||

| 기타자본항목 | 8,247,714,026 | 12,677,795,468 | ||

| 기타포괄손익누계액 | 404,307,894 | 286,350,706 | ||

| 이익잉여금(결손금) | 3,278,804,915 | (23,630,681,251) | ||

| 비지배지분 | 13,087,317,220 | 1,342,920,542 | ||

| 자본총계 | 63,220,950,323 | 58,579,197,784 | ||

| 부채와자본총계 | 165,210,653,627 | 117,278,548,525 | ||

| 연 결 포 괄 손 익 계 산 서 | |

| 제 25 기 2024년 1월 1일부터 2024년 12월 31일까지 | |

| 제 24 기 2023년 1월 1일부터 2023년 12월 31일까지 | |

| 주식회사 케이피에스와 그 종속기업 | (단위: 원) |

| 과 목 | 제 25 (당) 기 | 제 24 (전) 기 | ||

|---|---|---|---|---|

| 매출액 | 127,583,228,842 | 92,133,337,144 | ||

| 매출원가 | 110,342,746,207 | 79,335,518,944 | ||

| 매출총이익 | 17,240,482,635 | 12,797,818,200 | ||

| 판매비와관리비 | 11,023,838,014 | 9,737,552,905 | ||

| 영업이익 | 6,216,644,621 | 3,060,265,295 | ||

| 기타수익 | 753,263,097 | 8,224,235,130 | ||

| 기타비용 | 597,097,053 | 163,136,437 | ||

| 금융수익 | 5,562,382,274 | 3,957,155,342 | ||

| 금융비용 | 6,956,819,678 | 6,518,164,188 | ||

| 관계기업투자주식에 대한 지분법손실 | 1,608,802,940 | 3,188,496,561 | ||

| 법인세비용차감전순이익 | 3,369,570,321 | 5,371,858,581 | ||

| 법인세비용 | 5,749,531,842 | 1,908,863,724 | ||

| 당기순이익(손실) | (2,379,961,521) | 3,462,994,857 | ||

| 기타포괄손익 | 118,817,334 | (209,652,626) | ||

| 후속적으로 당기손익으로 재분류되지 않는 포괄손익 | 860,146 | (105,720,465) | ||

| 보험수리적손익 | 860,146 | (105,720,465) | ||

| 후속적으로 당기손익으로 재분류되는 포괄손익 | 117,957,188 | (103,932,161) | ||

| 해외사업환산이익(손실) | 9,053,223 | (7,156,071) | ||

| 관계기업 기타포괄손익의 변동 | 108,903,965 | (96,776,090) | ||

| 당기총포괄이익(손실) | (2,261,144,187) | 3,253,342,231 | ||

| 당기순이익(손실)의 귀속 | ||||

| 지배기업의 소유주지분 | (2,878,243,936) | 3,930,182,828 | ||

| 비지배지분 | 498,282,415 | (467,187,971) | ||

| 당기총포괄이익(손실)의 귀속 | ||||

| 지배기업의 소유주지분 | (2,747,835,289) | 3,720,530,202 | ||

| 비지배지분 | 486,691,102 | (467,187,971) | ||

| 주당이익(손실) | ||||

| 기본주당이익(손실) | (154) | 210 | ||

| 희석주당이익(손실) | (154) | 210 | ||

<별도 재무제표>

| 재 무 상 태 표 | |

| 제 25 기 2024년 12월 31일 현재 | |

| 제 24 기 2023년 12월 31일 현재 | |

| 주식회사 케이피에스 | (단위 : 원) |

| 과 목 | 제 25 (당) 기말 | 제 24 (전)기말 | ||

|---|---|---|---|---|

| 자 산 | ||||

| 유동자산 | 15,176,219,917 | 25,407,416,251 | ||

| 현금및현금성자산 | 3,639,704,546 | 206,334,000 | ||

| 금융기관예치금 | 794,040,000 | 626,560,000 | ||

| 당기손익인식금융자산 | 1,693,511,258 | 9,761,358,656 | ||

| 매출채권 | 4,165,564,678 | 4,778,270,120 | ||

| 계약자산 | 3,745,505,320 | 3,614,302,086 | ||

| 기타수취채권 | 761,322,185 | 4,558,484,368 | ||

| 기타유동자산 | 237,221,094 | 281,783,726 | ||

| 재고자산 | 139,350,836 | 1,368,216,045 | ||

| 당기법인세자산 | - | 212,107,250 | ||

| 비유동자산 | 90,612,813,367 | 66,364,510,895 | ||

| 금융기관예치금 | - | 173,778,000 | ||

| 당기손익인식금융자산 | 9,406,294,284 | 2,473,472,921 | ||

| 관계기업투자주식 | 8,145,717,005 | 5,393,917,005 | ||

| 종속기업투자주식 | 55,866,995,501 | 41,425,731,693 | ||

| 유형자산 | 9,061,490,836 | 9,065,472,346 | ||

| 무형자산 | 972,108,945 | 977,773,570 | ||

| 기타수취채권 | 7,064,373,931 | 6,713,899,245 | ||

| 기타비유동자산 | 95,832,865 | 140,466,115 | ||

| 자산총계 | 105,789,033,284 | 91,771,927,146 | ||

| 부채 | ||||

| 유동부채 | 35,319,368,948 | 40,960,567,410 | ||

| 매입채무 | 17,032,891 | 1,199,542,840 | ||

| 기타지급채무 | 707,089,789 | 1,075,405,656 | ||

| 리스부채 | 39,393,463 | 37,540,393 | ||

| 파생상품부채 | 3,880,159,382 | - | ||

| 단기차입금 | 0 | 5,999,779,701 | ||

| 전환사채 | 26,939,822,861 | 31,904,145,819 | ||

| 기타유동부채 | 212,926 | 1,605,831 | ||

| 충당부채 | 762,799,293 | 742,547,170 | ||

| 당기법인세부채 | 2,972,858,343 | - | ||

| 비유동부채 | 9,103,822,137 | 268,539,048 | ||

| 장기차입금 | 9,000,000,000 | - | ||

| 기타지급채무 | 69,903,181 | 225,574,626 | ||

| 리스부채 | 33,918,956 | 42,964,422 | ||

| 부채총계 | 44,423,191,085 | 41,229,106,458 | ||

| 자본 | ||||

| 자본금 | 9,374,329,000 | 9,374,329,000 | ||

| 주식발행초과금 | 28,828,477,268 | 58,528,483,319 | ||

| 기타자본항목 | 11,494,478,405 | 12,372,497,012 | ||

| 이익잉여금(결손금) | 11,668,557,526 | (29,732,488,643) | ||

| 자본총계 | 61,365,842,199 | 50,542,820,688 | ||

| 부채 및 자본총계 | 105,789,033,284 | 91,771,927,146 | ||

| 포 괄 손 익 계 산 서 | |

| 제 25 기 2024년 1월 1일부터 2024년 12월 31일까지 | |

| 제 24 기 2023년 1월 1일부터 2023년 12월 31일까지 | |

| 주식회사 케이피에스 | (단위 : 원) |

| 과 목 | 제 25 (당) 기 | 제 24 (전) 기 | ||

|---|---|---|---|---|

| 매출액 | 4,977,559,744 | 4,118,325,932 | ||

| 매출원가 | 3,974,050,433 | 4,514,464,995 | ||

| 매출총이익(손실) | 1,003,509,311 | (396,139,063) | ||

| 판매비와관리비 | 3,150,662,616 | 4,630,087,619 | ||

| 영업손실 | (2,147,153,305) | (5,026,226,682) | ||

| 기타수익 | 18,189,381,523 | 34,806,748 | ||

| 기타비용 | 3,048,582,917 | 1,630,581,853 | ||

| 금융수익 | 6,270,340,781 | 3,050,858,353 | ||

| 금융비용 | 4,473,202,363 | 5,375,209,807 | ||

| 법인세비용차감전순이익(손실) | 14,790,783,719 | (8,946,353,241) | ||

| 법인세비용(수익) | 3,165,016,193 | (206,376,669) | ||

| 당기순이익(손실) | 11,625,767,526 | (8,739,976,572) | ||

| 기타포괄손익 | - | - | ||

| 당기총포괄이익(손실) | 11,625,767,526 | (8,739,976,572) | ||

| 주당손실 | ||||

| 기본주당이익(손실) | 620 | (466) | ||

| 희석주당이익(손실) | 571 | (466) | ||

| 이익잉여금 처분(결손금처리) 계산서 | |

| 제 25 기 2024년 1월 1일부터 2024년 12월 31일까지 | |

| 제 24 기 2023년 1월 1일부터 2023년 12월 31일까지 | |

| 주식회사 케이피에스 | (단위 : 원) |

| 구 분 | 당 기 (처분예정일: 2025년 3월 28일) |

전 기 (처분확정일: 2024년 3월 29일) |

||

|---|---|---|---|---|

| Ⅰ. 미처분이익잉여금(결손금) | 11,625,767,526 | (29,775,278,643) | ||

| 전기이월이익잉여금(결손금) | - | (21,035,302,071) | ||

| 기초 잉여금(결손금) 조정 효과 | - | - | ||

| 당기순이익(손실) | 11,625,767,526 | (8,739,976,572) | ||

| Ⅱ. 이익잉여금처분(결손금처리)액 | - | 2,977,527,864 | ||

| 결손보전(자본잉여금의 이입) | - | 29,775,278,643 | ||

| Ⅲ. 차기이월미처분이익잉여금(결손금) | 11,625,767,526 | - | ||

- 최근 2사업연도의 배당에 관한 사항

해당사항 없음

□ 정관의 변경

제2호 의안 : 정관 일부 변경의 건 (사명 변경 등)

가. 집중투표 배제를 위한 정관의 변경 또는 그 배제된 정관의 변경

| 변경전 내용 | 변경후 내용 | 변경의 목적 |

|---|---|---|

| - | - | - |

나. 그 외의 정관변경에 관한 건

| 변경전 내용 | 변경후 내용 | 변경의 목적 |

|---|---|---|

|

제 1조 [ 상 호 ] 이 회사는 “주식회사 케이피에스”라 한다. 영문으로는 KPS Corporation(약호 “KPS”)이라 표기한다. |

제 1조 [ 상 호 ] 이 회사는 ‘주식회사 킵스바이오파마’라 한다. 영문으로는 ‘Keeps Biopharma Inc.’ (약호 ‘킵스파마, Keepspharma’)로 표기한다. |

- 본격적인 제약바이오사업에 초점을 맞춘 사명 변경 |

|

제 2조 [ 목 적 ] 회사는 다음의 사업을 영위함을 목적으로 한다. <중략> 56. 연구용 식약재료 (냉동으로 보관한 동물간세포, 배양배지, 플레이트세트) 판매업 57. 위 각호에 관련된 부대사업일체 |

제 2조 [ 목 적 ] 회사는 다음의 사업을 영위함을 목적으로 한다. <중략> 1. 연구용 식약재료 (냉동으로 보관한 동물간세포, 배양배지, 플레이트세트) 판매업 1. 건강보조식품 제조 및 판매 1. 식료류, 잡화류 판매업 1. 의약부외품, 화장품 판매업 1. 의료용기기 도매업 1. 오엘이디(OLED) 관련 장비 유통 및 도소매업 1. 부동산 전대업 1. 위 각호에 관련된 부대사업일체 |

- 사업 목적 관리 편의를 위한 번호 표기 수정 - 주식회사 한국글로벌제약 흡수합병간 사업목적 승계를 위한 추가 |

|

제 12조 [ 신주의 배당기산일 ] <생략> |

제 12조 [ 신주의 동등배당 ] <생략> |

- 표준정관과 통일을 위한 조항명 변경 |

|

제 24조 [ 소집통지 ] <중략> ③ 회사는 제 1항의 소집통지서에 주주가 서면에 의한 의결권을 행사하는데 필요한 서면과 참고자료를 첨부하여야 한다. <생략> |

제 24조 [ 소집통지 ] <중략> ③ [삭제] ③ [동일]_번호 변경 ④ [동일]_번호 변경 |

- ③항 삭제, 조항번호 변경 |

|

제 40조 [ 이사회의 구성과 소집 ] ② 이사회는 대표이사(사장) 또는 이사회에서 따로 정한 이사가 있을 때에는 그 이사가 회일 1일전에 각 이사 및 감사에게 통지하여 소집한다. |

제 40조 [ 이사회의 구성과 소집 ] ② 이사회는 대표이사(사장) 또는 이사회에서 따로 정한 이사가 있을 때에는 그 이사가 이사회 개최 10시간 전에 각 이사 및 감사에게 통지하여 소집한다. |

- 원활한 이사회 소집을 위한 단축 |

|

제 48조 [ 감사의 선임 ] <생략> |

제 48조 [ 감사의 선임, 해임 ] <생략> |

- 표준정관과 통일을 위한 조항명 변경 |

|

제 57조 [ 이익배당 ] <중략> ③ 제 1항의 배당은 제16조 제1항에 따라 정한 날 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다. ※ 제16조1항에 따라 정한 정기주주총회의 기준일과 다른날로 배당기준일을 정할 수 있음. |

제 57조 [ 이익배당 ] <중략> ③ 회사는 제1항의 배당을 위하여 이사회결의로 배당을 받을 주주를 확정하기 위한 기준일을 정하여야 하며, 그 경우 기준일의 2주 전에 이를 공고하여야 한다. |

- 표준정관과 통일 |

|

* 부칙 제 1조 [ 시행일 ] <신설> |

* 부칙 제 1조 [ 시행일 ] 17. 이 정관은 2025년 3월 28일부터 시행한다. |

- 부칙 신설 |

※ 기타 참고사항

해당사항 없음

□ 이사의 선임

제3호 의안 : 이사 선임의 건

제3-1호 의안 : 사외이사 김나연 선임의 건 (재선임)

가. 후보자의 성명ㆍ생년월일ㆍ추천인ㆍ최대주주와의 관계ㆍ사외이사후보자 등 여부

| 후보자성명 | 생년월일 | 사외이사 후보자여부 |

감사위원회 위원인 이사 분리선출 여부 |

최대주주와의 관계 | 추천인 |

|---|---|---|---|---|---|

| 김나연 | 750320 | 사외이사 | - | - | 이사회 |

| 총 ( 1 ) 명 | |||||

나. 후보자의 주된직업ㆍ세부경력ㆍ해당법인과의 최근3년간 거래내역

| 후보자성명 | 주된직업 | 세부경력 | 해당법인과의 최근3년간 거래내역 |

|

|---|---|---|---|---|

| 기간 | 내용 | |||

| 김나연 | (주)이앤인베스트먼트 대표이사 |

2008~2013 2013~2015 2015~2018 2018~현재 2022~현재 |

[前] 우리투자증권, 한화투자증권, KDB대우증권 제약/바이오 & 음식료 연구위원 [前] 아주IB투자 PE투자본부, 투자이사 [前] 오스트인베스트먼트, 대표이사 [現] 이앤인베스트먼트, 대표이사 [現] 케이피에스 사외이사 |

해당사항 없음 |

다. 후보자의 체납사실 여부ㆍ부실기업 경영진 여부ㆍ법령상 결격 사유 유무

| 후보자성명 | 체납사실 여부 | 부실기업 경영진 여부 | 법령상 결격 사유 유무 |

|---|---|---|---|

| 김나연 | - | - | - |

라. 후보자의 직무수행계획(사외이사 선임의 경우에 한함)

| [사외이사 후보자 김나연] 1. 전문성 본 후보자는 바이오 관련 분야의 충분한 경험과 노하우를 갖추고 있습니다. 이를 바탕으로 이사회에 참여함으로써 감독기능을 충실히 수행하며 적법하고 윤리적이며 원칙을 준수하는 경영활동을 함으로써 회사의 주요 이혜관계자의 신뢰를 받을 수 있도록 노력하고자 합니다. 2. 독립성 본 후보자는 사외이사로서 대주주로부터 독립적인 지위에서 이사와 경영진의 직무가 적절하고 적법하게 집행되고 있는지 공정하게 감독하여, 이사와 경영진이 투명한 책임경영을 실천할 수 있도록 하겠습니다. 3. 이해관계자의 권익 보호 본 후보자는 윤리의식과 직업의식, 그리고 책임감을 가지고 전체주주와 이해관계자의 권익을 균형있게 대변하며 주주권익 제고 및 기업가치 향상에 기여하겠습니다. 4. 책임과 의무에 대한 인식 및 준수 본 후보자는 선관주의와 충실 의무, 보고 의무, 감시 의무, 상호 업무집행 감시 의무, 경업금지 의무, 자기거래 금지 의무, 기업비밀 준수의무 등 상법상 사외이사의 의무를 인지하고 있으며, 이를 엄수할 것입니다. |

마. 후보자에 대한 이사회의 추천 사유

| 후보자는 당사의 재임기간 3년동안 전문성과 독립성을 바탕으로 대주주 및 다른 이사로부터의 독자적 견제, 감시 감독 역할을 수행하고 의사결정 과정에서 전문적 의견 제시를 함으로써 회사 경쟁력 제고에 충분히 기여하였으며, 향후에도 동일한 역할을 충분히 수행해 낼 수 있을 것으로 판단하여 사외이사 후보자로 추천함. |

확인서

|

|

사외이사 확인서 |

※ 기타 참고사항

해당사항 없음.

□ 기타 주주총회의 목적사항

가. 의안 제목

제4호 의안 : 비상근감사의 상근 전환의 건

나. 의안의 요지

케이피에스 자산총액이 1천억원 이상이 됨에 따라 상법 제542조의10에 의거 상근감사 필요.

이에 회사의 비상근감사 이종준을 잔여임기 동안 상근감사로 전환

□ 이사의 보수한도 승인

제5호 의안 : 이사 보수한도 승인의 건

가. 이사의 수ㆍ보수총액 내지 최고 한도액

(당 기)

| 이사의 수 (사외이사수) | 3 ( 1 ) |

| 보수총액 또는 최고한도액 | 3,000,000,000 |

(전 기)

| 이사의 수 (사외이사수) | 3 ( 1 ) |

| 실제 지급된 보수총액 | 166,966,720 |

| 최고한도액 | 1,500,000,000 |

※ 기타 참고사항

해당사항 없음

□ 감사의 보수한도 승인

제6호 의안 : 감사 보수한도 승인의 건

가. 감사의 수ㆍ보수총액 내지 최고 한도액

(당 기)

| 감사의 수 | 1 |

| 보수총액 또는 최고한도액 | 100,000,000 |

(전 기)

| 감사의 수 | 1 |

| 실제 지급된 보수총액 | 6,000,000 |

| 최고한도액 | 100,000,000 |

※ 기타 참고사항

해당사항 없음

IV. 사업보고서 및 감사보고서 첨부

가. 제출 개요

| 제출(예정)일 | 사업보고서 등 통지 등 방식 |

|---|---|

| 2025년 03월 20일 | 1주전 회사 홈페이지 게재 |

나. 사업보고서 및 감사보고서 첨부

- 당사는 사업보고서 및 감사보고서를 주주총회개최 1주 전 (2025년 3월 20일)까지 전자공시시스템(http://dart.fss.or.kr)에 공시하고 당사 홈페이지(https://www.iquest.co.kr)에 게재할 예정입니다.

- 또한, 향후 사업보고서는 주주총회 이후 변경되거나 오기 등이 있는 경우 수정될 수 있으며, 이 경우 수정된 사업보고서는 전자공시시스템(http://dart.fss.or.kr)에 정정 공시할 예정이므로 이를 참조하시기 바랍니다.

※ 참고사항

| -의결권 있는 발행주식총수의 100분의 1 이하의 주식을 소유한 주주에 대해서는 상법 제54조의4에 의거 본 공고로 소집통지를 갈음합니다. -당사는 이번 정기주주총회에서 가능한 주주총회집중일을 피해 진행하고자 하였으나, 연결 대상 종속회사의 결산 및 외부감사인의 감사보고서 제출 일정 등으로 인해 불가피하게 주주총회 집중일인 2025년 03월 28일에 주주총회를 개최하게 되었습니다. 향후 주주총회에서는 주주총회 분산 자율준수 프로그램에 적극적으로 참여하고 집중일을 피해 개최할 수 있도록 노력하겠습니다. * 코스닥협회가 발표한 금년도 주주총회 집중예상일 : 3/21(금), 3.27 (목), 3/28(금) 입니다. - 당사는 상법 제368조의4에 따른 전자투표제도의 관리업무를 삼성증권 온라인 주총장에 위탁하였습니다. 주주님들께서는 주주총회에 참석하지 아니하고 전자투표 방식으로 의결권을 행사하실 수 있습니다. |