|

|

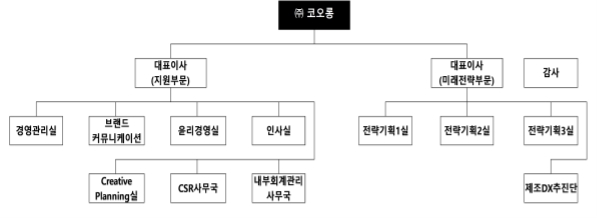

(주)코오롱 조직도(24.12) |

주주총회소집공고

| 2025 년 3 월 11 일 | ||

| 회 사 명 : | 주식회사 코오롱 | |

| 대 표 이 사 : | 안 병 덕 | |

| 본 점 소 재 지 : | 경기도 과천시 코오롱로 11 | |

| (전 화) 02-3677-3111 | ||

| (홈페이지) https://www.kolon.com | ||

| 작 성 책 임 자 : | (직 책) 공시책임자 | (성 명) 이 수 진 |

| (전 화) 02-3677-3111 | ||

주주총회 소집공고

| (제70기 정기 주주총회) |

당사는 상법 제365조 및 당사 정관 제15조에 의거하여 아래와 같이 정기주주총회를 개최하오니 참석하여 주시기 바랍니다.

-아 래-

1. 일 시 : 2025년 3월 26일(수) 오전 8시

2. 장 소 : 경기도 과천시 코오롱로 11 (별양동) 코오롱타워 본관 3층 대회의실

3. 회의의 목적사항

〔 보고사항 〕

- 감사의 감사보고

- 외부감사인 선임보고

- 영업보고

- 내부회계관리제도 운영실태보고

〔 부의안건 〕

- 제1호 의안 : 제70기 (2024.1.1~2024.12.31) 재무제표(이익잉여금처분계산서 포함) 승인의 건

- 제2호 의안 : 정관 일부 변경의 건

- 제3호 의안 : 자본준비금의 이익잉여금 전입의 건

- 제4호 의안 : 이사 보수한도 승인의 건

- 제5호 의안 : 감사 보수한도 승인의 건

※ 의안 관련 세부내용은 아래 Ⅲ.경영참고사항 中 2.주주총회 목적사항별 기재사항을 참고하시기 바랍니다.

4. 실질주주 의결권 행사에 관한 사항

당사의 이번 주주총회에서는 한국예탁결제원이 주주님들의 의결권을 행사할 수 없습니다.따라서 주주님께서는 의결권행사에 관한 의사표시를 한국예탁결제원에 하실 필요가 없으며, 종전과 같이 주주총회에 참석하여 의결권을 직접 행사하시거나 또는 위임장에 의거 의결권을 간접 행사하실 수 있습니다.

5. 전자투표/전자위임장에 관한 사항

당사는「상법」제368조의4에 따른 전자투표제도와「자본시장과 금융투자업에 관한 법률」시행령 제160조 제5호에 따른 전자위임장권유제도를 이번 주주총회에서 활용하기로 결의하였고, 이 두 제도의 관리업무를 삼성증권에 위탁하였습니다.

주주님들께서는 아래에서 정한 방법에 따라 주주총회에 참석하지 아니하고 전자투표방식으로 의결권을 행사하시거나, 전자위임장을 수여하실 수 있습니다.

가. 전자투표ㆍ전자위임장권유시스템

- 인터넷 및 모바일 주소 : https://vote.samsungpop.com

나. 전자투표 행사ㆍ전자위임장 수여기간

- 2025년 3월 16일(일) 09시 ~ 2025년 3월 25일(화) 17시

- 기간 중 24시간 이용 가능(단, 시작일은 09시부터, 마감일은 17시까지 가능)

다. 인증서를 이용하여 전자투표ㆍ전자위임장권유시스템에서 주주 본인을 확인 후 의결권

행사 및 전자위임장 수여

- 주주확인용 인증서의 종류 : 범용/증권용 공동인증서, 카카오 인증, 휴대폰 인증

라. 수정동의안 처리 : 주주총회에서 상정된 의안에 관하여 수정 동의가 제출되는 경우

전자투표는 기권으로 처리

6. 주주총회 참석시 준비물

- 직접행사 : 신분증

- 대리행사 : 대리인의 신분증, 위임장(주주와 대리인의 인적사항기재, 인감날인)

7. 기타사항

※ 당사는 상법 제542조의4 및 동법 시행령 제31조, 당사 정관 제16조 제5항에 의거하여, 의결권 있는 발행주식총수의 100분의 1 이하의 주식을 소유한 주주에 대한 소집통지를 본소집 공고로 갈음함을 알려드립니다.

※ 주주총회 개최 전 불가피한 장소 변경이 있는 경우, 총회장 장소 변경에 대한 결정권을 대표이사에게 위임하였으며 지체없이 재공시할 예정입니다.

※ 참석주주님을 위한 별도의 선물은 지급되지 않습니다. 주주 여러분의 넓은 이해와 협조를 부탁드립니다.

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 회차 | 개최 일자 | 의 안 내 용 | 가결 여부 | 사외이사 | 사외이사 |

|---|---|---|---|---|---|

| 최준선 (참석률 : 100%) |

장다사로 (참석률 : 100%) |

||||

| 찬반여부 | 찬반여부 | ||||

| 1 | 2024.02.06 | - 은행 차입에 관한 건 | 가결 | 참석(찬성) | 참석(찬성) |

| 2 | 2024.02.28 | - 제69기(2023년) 재무제표(이익잉여금처분계산서 포함), 연결재무제표 및 영업보고서 승인의 건 |

가결 | 참석(찬성) | 참석(찬성) |

| - 제69기 정기주주총회 소집 및 부의안건 승인의 건 | 가결 | 참석(찬성) | 참석(찬성) | ||

| - 제69기 정기주주총회 전자투표(전자위임장 포함) 도입 승인의 건 | 가결 | 참석(찬성) | 참석(찬성) | ||

| - 리스크관리규정 제정의 건 | 가결 | 참석(찬성) | 참석(찬성) | ||

| - 사모사채 발행의 건 | 가결 | 참석(찬성) | 참석(찬성) | ||

| - 은행 차입에 관한 건(2건) | 가결 | 참석(찬성) | 참석(찬성) | ||

| - 계열회사와의 거래 승인의 건 | 가결 | 참석(찬성) | 참석(찬성) | ||

| 3 | 2024.03.06 | - 사모사채 발행의 건 | 가결 | 참석(찬성) | 참석(찬성) |

| - 금융파생상품 계약 체결의 건(2건) | 가결 | 참석(찬성) | 참석(찬성) | ||

| 4 | 2024.03.14 | - 사모사채 발행의 건 | 가결 | 참석(찬성) | 참석(찬성) |

| - 은행 차입에 관한 건 | 가결 | 참석(찬성) | 참석(찬성) | ||

| 5 | 2024.03.28 | - 대표이사 선임의 건 | 가결 | 참석(찬성) | 참석(찬성) |

| - 이사회 규정 개정의 건 | 가결 | 참석(찬성) | 참석(찬성) | ||

| - 이사회 의장 선임의 건 | 가결 | 참석(찬성) | 참석(찬성) | ||

| 6 | 2024.04.30 | - 타법인 주식 취득의 건 | 가결 | 참석(찬성) | 참석(찬성) |

| 7 | 2024.05.13 | - 2024년 1분기 경영실적 보고의 건 | 보고 | 참석(-) | 참석(-) |

| - 사모사채 발행의 건 | 가결 | 참석(찬성) | 참석(찬성) | ||

| - 은행 차입에 관한 건 | 가결 | 참석(찬성) | 참석(찬성) | ||

| - 계열회사와의 거래 승인의 건 | 가결 | 참석(찬성) | 참석(찬성) | ||

| 8 | 2024.05.23 | - 자회사 유상증자 참여의 건(3건) | 가결 | 참석(찬성) | 참석(찬성) |

| - 자회사 지분 매입의 건 | 가결 | 참석(찬성) | 참석(찬성) | ||

| - 은행 차입에 관한 건(3건) | 가결 | 참석(찬성) | 참석(찬성) | ||

| 9 | 2024.06.13 | - 자회사 유상증자 참여의 건 | 가결 | 참석(찬성) | 참석(찬성) |

| - 사모사채 발행의 건 | 가결 | 참석(찬성) | 참석(찬성) | ||

| - 차입에 관한 건(2건) | 가결 | 참석(찬성) | 참석(찬성) | ||

| - 계열회사와의 거래 승인의 건 | 가결 | 참석(찬성) | 참석(찬성) | ||

| 10 | 2024.06.27 | - 계열회사 대여의 건 | 가결 | 참석(찬성) | 참석(찬성) |

| - 은행 차입에 관한 건(2건) | 가결 | 참석(찬성) | 참석(찬성) | ||

| 11 | 2024.07.01 | - 계열회사 대여의 건 | 가결 | 참석(찬성) | 참석(찬성) |

| 12 | 2024.08.12 | - 2024년 2분기 경영실적 보고의 건 | 보고 | 참석(-) | 참석(-) |

| - 자회사 유상증자 참여의 건 | 가결 | 참석(찬성) | 참석(찬성) | ||

| - 사모사채 발행의 건 | 가결 | 참석(찬성) | 참석(찬성) | ||

| 13 | 2024.08.29 | - 은행 차입에 관한 건(2건) | 가결 | 참석(찬성) | 참석(찬성) |

| 14 | 2024.11.11 | - 2024년 3분기 경영실적 보고의 건 | 보고 | 참석(-) | 참석(-) |

| 15 | 2024.11.27 | - 전환사채 기한 연장의 건 | 가결 | 참석(찬성) | 참석(찬성) |

| - 계열회사와의 거래 승인의 건 | 가결 | 참석(찬성) | 참석(찬성) | ||

| 16 | 2024.12.05 | - 해외계열사 유상증자 참여의 건 | 가결 | 참석(찬성) | 참석(찬성) |

| - 내부회계관리규정 개정의 건 | 가결 | 참석(찬성) | 참석(찬성) | ||

| - 감사의 직무규정 개정의 건 | 가결 | 참석(찬성) | 참석(찬성) | ||

| - 배당기준일 결정의 건 | 가결 | 참석(찬성) | 참석(찬성) | ||

| 17 | 2024.12.19 | - 계열회사와의 거래 승인의 건(5건) | 가결 | 참석(찬성) | 참석(찬성) |

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| - | - | - | - | - |

※ 당사는 이사회 내 위원회를 구성하고 있지 않습니다.

2. 사외이사 등의 보수현황

| (단위 : 백만원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| 사외이사 | 2 | 5,000 | 96 | 48 | - |

※ 상기 인원수는 2024년 12월 31일 기준 사외이사의 수입니다.

※ 상기 주총승인금액은 사내이사를 포함한 등기이사 전원의 보수한도 총액입니다.

※ 지급총액은 2024년 1월부터 2024년 12월까지의 지급실적입니다.

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 억원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| 매입거래 | 코오롱엘에스아이 (계열회사) |

2024.01.01~2024.12.31 | 59 | 7.0% |

| 코오롱글로벌 (계열회사) |

2024.06.23~2024.06.26 | 66 | 7.9% | |

| 수익거래 | 코오롱글로벌 (계열회사) |

2024.01.01~2024.12.31 | 59 | 7.0% |

| 코오롱모빌리티그룹 (계열회사) |

2024.01.01~2024.12.31 | 34 | 4.1% | |

| 코오롱인더스트리 (계열회사) |

2024.01.01~2024.12.31 | 123 | 14.6% | |

| 코오롱베니트 (계열회사) |

2024.01.01~2024.12.31 | 100 | 11.9% | |

| 코오롱엘에스아이 (계열회사) |

2024.01.01~2024.12.31 | 50 | 6.0% | |

| Kolon Sport China Holdings(계열회사) | 2024.01.01~2024.12.31 | 25 | 3.0% | |

| 코오롱이앤피 (계열회사) |

2024.01.01~2024.12.31 | 16 | 1.9% | |

| 코오롱글로텍 (계열회사) |

2024.01.01~2024.12.31 | 26 | 3.1% | |

| 코오롱글로벌 (계열회사) |

2024.01.01~2024.12.31 | 96 | 11.4% | |

| 코오롱인더스트리 (계열회사) |

2024.01.01~2024.12.31 | 153 | 18.3% | |

| 코오롱글로벌 (계열회사) |

2024.01.01~2024.12.31 | 50 | 6.0% | |

| 코오롱글로텍 (계열회사) |

2024.01.01~2024.12.31 | 13 | 1.6% | |

| 코오롱이앤피 (계열회사) |

2024.01.01~2024.12.31 | 11 | 1.3% | |

| 코오롱인더스트리 (계열회사) |

2024.01.01~2024.12.31 | 12 | 1.4% | |

| 코오롱베니트 (계열회사) |

2024.01.01~2024.12.31 | 34 | 4.1% | |

| 코오롱제약 (계열회사) |

2024.01.01~2024.12.31 | 10 | 1.2% | |

| 코오롱인더스트리 (계열회사) |

2024.06.22~2024.06.25 | 13 | 1.5% | |

| 지분매입 | 코오롱티슈진 (계열회사) |

2024.05.24 | 478 | 56.9% |

| 코오롱제약 (계열회사) |

2024.05.29 | 68 | 8.1% | |

| 코오롱생명과학 (계열회사) |

2024.06.20 | 200 | 23.8% | |

| 코오롱글로텍 (계열회사) |

2024.07.11 | 355 | 42.3% | |

| 코오롱데크컴퍼지트 (계열회사) |

2024.08.23 | 700 | 83.4% | |

| 파파모빌리티 (계열회사) |

2024.05.31 | 124 | 14.8% |

※ 직전 사업연도(2023년) 영업수익(별도)의 100분의 1 이상에 해당하는 거래입니다.

※ 직전 사업연도(2023년) 영업수익(별도) 대비 거래금액 비율(%)입니다.

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 억원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| 코오롱제약 (계열회사) |

수익거래/매입거래 | 2024.01.01~2024.12.31 | 84 | 10.0% |

| 코오롱엘에스아이 (계열회사) |

수익거래/매입거래/자산취득 | 2024.01.01~2024.12.31 | 118 | 14.0% |

| 코오롱베니트 (계열회사) |

수익거래/매입거래/자산취득 | 2024.01.01~2024.12.31 | 143 | 17.0% |

| 코오롱글로벌 (계열회사) |

수익거래/매입거래/자산취득 | 2024.01.01~2024.12.31 | 273 | 32.5% |

| 코오롱스페이스웍스 (계열회사) |

수익거래/매입거래/자산취득 | 2024.01.01~2024.12.31 | 1,056 | 125.9% |

| 파파모빌리티 (계열회사) |

수익거래/지분매입 | 2024.01.01~2024.12.31 | 127 | 15.1% |

| 코오롱인더스트리 (계열회사) |

수익거래/매입거래 | 2024.01.01~2024.12.31 | 302 | 36.0% |

| 코오롱티슈진 (계열회사) |

수익거래/매입거래/지분매입 | 2024.01.01~2024.12.31 | 479 | 57.0% |

| 코오롱생명과학 (계열회사) |

수익거래/매입거래/지분매입 | 2024.01.01~2024.12.31 | 205 | 24.4% |

※ 직전 사업연도(2023년) 영업수익(별도)의 100분의 5 이상에 해당하는 거래입니다.

※ 직전 사업연도(2023년) 영업수익(별도) 대비 거래금액 비율(%)입니다.

※ 상기 거래금액은 '1.단일 거래규모가 일정규모이상인 거래'건을 포함하고 있습니다.

III. 경영참고사항

1. 사업의 개요

가. 업계의 현황

당사는 2009년 12월 31일, 인적분할을 통해 신설회사인 코오롱인더스트리㈜를 설립하였으며, 2009년까지 당사가 영위하던 주요사업은 코오롱인더스트리㈜로 이관되었습니다.

존속회사인 ㈜코오롱은 독점규제 및 공정거래에 관한 법률(이하 '공정거래법')에 따라 지주회사로 전환되었습니다.

㈜코오롱은 지주회사로서 주식의 소유를 통하여 국내회사의 사업내용을 지배하는 것을 주된 사업으로 하는 회사입니다. 이에 인적분할 이후인 2010년부터의 주된 사업의 내용은 (i)지주회사 고유의 사업인 자회사의 제반 사업내용을 지배/경영지도/정리/육성하는 지주사업, (ii)'코오롱' 브랜드 상표권 등 지적재산권의 라이센스 사업 및 관련 광고사업, (iii)부동산 매매 및 임대업, (iv)시장조사 및 경영자문, 무형자산의 판매 및 용역사업 등 입니다.

㈜코오롱은 지주회사로서 지배구조의 투명성을 제고/경영의 효율성을 강화/경영 자원의 효율적배분을 통해 기업가치와 주주가치를 제고해 나갈 것 입니다.

| 지주회사는 독점규제 및 공정거래에 관한 법률 규정에 의거 다음 각호의 어느 하나에 해당하는 행위를 하여서는 아니된다. 1. 자본총액의 200%를 초과하는 부채액을 보유하는 행위 2. 자회사의 주식을 당해 자회사 발행주식총수의 100분의 50(자회사가 상장사의 경우에는 100분의 30, 벤처지주회사의 자회사인 경우에는 100분의 20) 미만으로 소유하는 행위 3. 계열회사가 아닌 국내회사의 주식을 당해 회사 발행주식총수의 100분의 5를 초과하여 소유하는 행 위(소유하고 있는 계열회사가 아닌 국내회사의 주식가액의 합계액이 자회사의 주식가액의 합계액의 100분의 15 미만인 지주회사에 대하여는 적용하지 아니한다) 또는 자회사 외의 국내계열회사의 주 식을 소유하는 행위 4. 금융지주회사외의 지주회사(이하 "일반지주회사"라 한다)인 경우 금융업 또는 보험업을 영위하는 국 내회사의 주식을 소유하는 행위 * 근거 : 독점규제 및 공정거래에 관한 법률 제18조의2 제2항 |

또한, 당사의 연결대상 종속회사의 주요영위사업은 아래와 같습니다.

| 구 분 | 재화 또는 용역 | 관련회사 |

|---|---|---|

| 지주사업부문 | 수입수수료, 임대수익, 배당수익 등 | ㈜코오롱 |

| 건설사업부문 | 토목, 건축, 주택, 환경처리시설, 발전설비 공사 등 | 코오롱글로벌㈜ |

| 주거용 건물 건설업 | 코오롱이앤씨㈜ | |

| 풍력발전업 | 하사미㈜ 양산에덴밸리풍력발전㈜ |

|

| 유통사업부문 | 종합 도소매업, 자동차 수입 판매 등 | 코오롱모빌리티그룹㈜ 코오롱아우토㈜ 코오롱오토모티브㈜ 코오롱제이모빌리티㈜ 코오롱라이프스타일컴퍼니㈜ 로터스카스코리아㈜ 코오롱모터스㈜ |

| 제약사업부문 | 의약품 제조 및 판매 | 코오롱제약㈜ |

| 바이오사업부문 | 기초 의약 물질 제조업 | 코오롱티슈진㈜ |

| IT사업부문 | IT 솔루션 및 IT 서비스 | 코오롱베니트㈜ |

| 기타사업부문 | 휴게시설 위탁 운영업, 건설자재 도소매 및 서비스, 사업시설 유지관리 서비스업, 경영컨설팅 및 공공관계서비스업, 부동산 개발업 및 공급업, 여객자동차운송플랫폼사업, 합성수지 및 기타 플라스틱 물질 제조업, 항공기용 부품 제조업 등 |

네이처브리지㈜ ㈜테크비전 코오롱엘에스아이㈜ 이노베이스㈜ 코오롱하우스비전㈜ 리베토코리아㈜ Libeto Pte Ltd. ㈜파파모빌리티 에픽프라퍼티인베스트먼트컴퍼니㈜ ㈜엑시아머티리얼스 코오롱스페이스웍스㈜ |

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

당사는 다른 회사의 주식을 소유함으로써 그 회사를 지배하는 것을 목적으로 하는 지주회사로서, 2009년 12월 31일 인적분할을 통해 지주회사로 전환되었습니다.

당사는 2024년 말 기준 코오롱글로벌, 코오롱모빌리티그룹, 코오롱티슈진, 코오롱모터스,코오롱아우토, 코오롱오토모티브, 코오롱베니트, 코오롱제약 이상 8개 주요 종속회사와 그 외 기타 투자회사를 보유하고 있습니다.

당사의 2024년 연결실적은 매출 6조 287억원, 영업손실 892억원, 당기순이익 1,579억원으로, 전년 대비 매출액은 2.6% 증가, 영업이익은 적자전환, 당기순이익은 926.4% 증가하였습니다. 별도 기준 영업수익은 배당금수익, 임대수입 및 수입수수료(상표권 수익 등)으로 구성되어 있으며, 내역은 다음과 같습니다.

| (단위 : 백만원) |

| 구분 | 당기 | 전기 | ||

| 영업수익 | 94,217 | 83,930 | ||

| 배당금수익 | 39,432 | 35,167 | ||

| 임대수익 | 15,153 | 15,353 | ||

| 수입수수료 | 39,632 | 33,410 | ||

(2) 시장점유율

당사의 사업 특성상 시장 점유율에 대한 사항이 없습니다.

(3) 시장의 특성

당사의 사업 특성상 시장의 특성에 대한 사항이 없습니다.

(4) 신규사업 등의 내용 및 전망

해당사항 없음

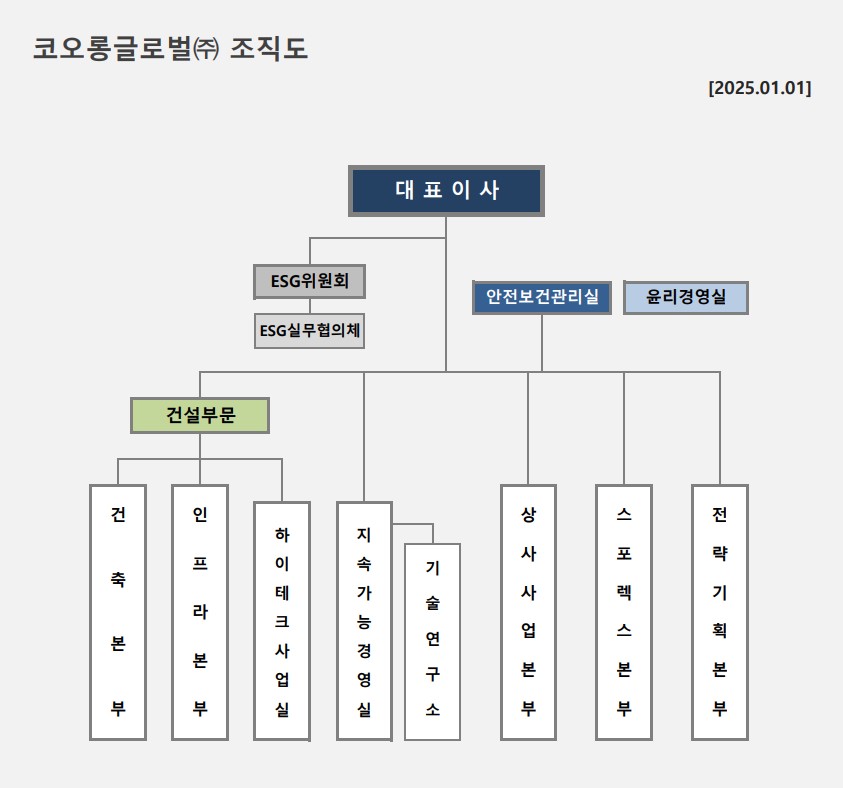

(5) 조직도

|

|

|

(주)코오롱 조직도(24.12) |

주요 종속회사 및 계열사의 사업 개요는 아래 내용을 참조하시기 바랍니다.

※ 주요 종속회사 및 계열사의 세부 설명에 표기된 "당사", "연결실체" 또는 "연결회사" 등의 표현은 (주)코오롱이아닌 각 항목에 해당하는 대상 회사를 의미함.

[주요종속회사]

1. 코오롱글로벌

가. 업계의 현황

[건설사업부문]

(1) 산업의 특성

건설산업은 국민 경제 내에서 자본재 생산을 담당하는 역할을 하고 있으므로, 건설수요는 여타 경제 부분에서의 투자수요와 함께 정부의 투자정책에 크게 좌우된다고 할 수 있습니다.

특히 주택 및 건축분야의 경우에는 과거의 개인소득, 수요 내지는 기업체의 수익과 높은 상관관계를 보이는 성격을 지니고 있고, 사회간접자본 시설을 대상으로 하는 인프라분야의 경우 타 산업에 비해 생산, 고용 및 부가가치 창출 측면에서 전후방 확산효과가 큰 산업으로 정부의 경기부양책으로 활용이 되기도 하며, 국가 거시경제 또는 사회간접자본 투자정책에 큰 영향을 받는 분야입니다. 또한, 정부의 국토 관리 차원에서의 제반 정책 또한 토지와 같은 제한된 생산요소의 가용성에 지대한 영향력을 미침으로써 건설산업에 직접적인영향을 주고 있습니다.

건설산업은 공사 규모가 크며 공사의 수행에 장기간이 소요됨에 따라 건설산업의 수급 여건은 여타 경제 부문에 비해서 금리나 자본의 가용성 등 금융부문의 변화에 크게 영향을 받고 있습니다. 건설업은 타 산업에 비해 소비자의 구매력, 경기흐름에 따른 투자자의 투자심리 변화 및 정부의 정책과 규제 등 복합적인 요인에 의해 수요예측이 어려운 측면이 있고, 제조 및 수입에 이르는 일련의 과정이 장기적인 성격이 강한 특성을 갖고 있습니다.

또한, 건설산업은 과거의 노동집약적인 산업에서 현재는 설계 및 시공능력 뿐만 아니라 프로젝트의 기획, 투자, 금융, 건설 후 운영까지 아우르는 분야로 영역이 확장되고 있습니다.

(2) 산업의 성장성

2015년 이후 주거 및 비주거 부문의 발주가 크게 증가함에 따라 건설수주액은 지속적인 증가 추세에 있습니다. 다만, 고금리 및 부동산 경기 위축으로 건설 수주액의 70% 이상을 차지하는 주택 시장의 변동성은 확대되고 있으나, 대기업의 투자에 따른 업무시설 및 공장등 비주택 건축 시장은 발주가 지속되고 있는 상황입니다.

국내 토목/환경분야의 경우 공공 발주 시 정부의 기준금액이 최근 급격한 건설원가 상승을 반영하여 상향 조정되고 전년도 유찰된 다수의 사업들이 올해로 이월됨에 따라 발주 물량이 증가할 것으로 전망됩니다. 또한 ESG 경영 환경으로의 전환이 가속됨에 따라 수소, 풍력 등 친환경 에너지 생산 시설, 노후화된 공공 기반시설 및 풍력 에너지 생산 시설 개량등 발주 물량이 증가할 것으로 전망됩니다.

해외분야의 경우 네옴 프로젝트 등 중동의 대규모 사업 발주, 아프리카의 개발도상국 및 동남아시아 신흥국 중심의 경제성장 기조에 따라, 개도국 정부 중심의 지속적인 인프라 확충 및 산업시설 확대 수요가 늘어나고 있어 해외건설시장은 지속적인 성장 기조를 보일 것으로 전망됩니다.

(3) 경기변동의 특성

건설 경기측면에서 일반경기는 동행요인이라기 보다는 선행요인으로 작용한다고 볼 수 있어, 일반경기와 다소의 시차를 두고 건설경기가 위축되는 추세를 보이고 있습니다. 따라서총체적인 건설활동을 나타내는 건설 투자액의 전년대비 증감률과 제조업 부문의 부가가치생산액과 수출액 등의 전년대비 증감률을 비교하면 두 경제변수가 건설 경기 지수보다 1∼2년 정도 앞서 움직이는 것을 알 수 있습니다. 그리고 건설산업은 중장기적으로 일반 경제활동 및 사회문화적 구조에 의해 많은 영향을 받는 산업입니다. 따라서 산업구조의 변화와 산업활동 증감에 따른 소득 수준, 인구 구조 변화, 생활 패턴 등에 의해 경기 변동의 영향을 받으며, 단기적으로는 특히 정부의 금융, 재정정책 및 부동산 정책에 의해 경기 변동이 발생합니다.

(4) 계절성

건설업은 옥외에서 수행되는 작업의 특성에 따라, 공사진행이 가용 작업일수가 많은 봄과 가을에 진척 속도가 빠른 모습을 보입니다. 또한, 건설업은 발주자의 투자계획 및 연간 예산활용계획 등에 크게 영향을 받기 때문에 연말에 수주물량이 집중되는 경향이 있습니다.

(5) 경쟁력을 좌우하는 요인

과거에는 시공실적, 수주영업능력 등이 시장에서 경쟁우위의 요소로 작용하였으나, 건설시장이 수요자 위주의 시장으로 변모해 감에 따라 소비자의 니즈에 포커싱하여 품질, 브랜드, 친환경 및 차별화된 독특한 서비스 등이 추가적인 경쟁요소로 부각되고 있습니다.

또한 시공 뿐만 아니라 프로젝트의 기획, 설계, 자금조달 능력 및 수익성 확보를 위한 프로젝트 수행 전반의 리스크 관리 역량 또한 회사의 핵심 경쟁 요소가 되고 있습니다.

(6) 국내외 시장여건

건설시장은 2018년부터 국내 건설수주 총액이 지속 증가하고 있으며 2022년 223조원으로역대 최대 규모의 물량이 발주되었으나, 건설투자 총액은 2020년 4분기부터 지속 감소 추세에 있습니다. 세계 및 국내 일반 경기 불안이 지속적으로 가중되고 있고, 금리 인상 등에따른 국내 부동산 경기 침체 국면은 단기간 내 회복을 예상하기 힘든 상황입니다. 비주택 민간부문은 공장 및 업무시설 등의 발주가 지속되고 있습니다.

국외에는 동남아를 비롯한 아프리카 등 인프라가 부족한 국가들은 대외공적기금의 원조를바탕으로 상하수도 시설 및 사회간접자본시설 투자를 진행하고 있는 상황에서 코로나 19로 인하여 투자가 다소 지연 및 중단되었고 일부 저개발 국가의 경우 디폴트 사태 등 문제가 발생하고 있으나. 코로나 19가 진정국면에 접어들게 됨에 따라 해외 발주물량도 지속적인 수요를 중심으로 점진적 성장세를 유지할 것으로 예상하고 있습니다.

[상사사업부문]

(1) 산업의 특성

상사업의 특성상 국내 경기변동뿐만 아니라 세계적인 경기변동에 영향을 받아 대외적인 환경에 상대적으로 취약한 모습을 보일 수 있습니다. 그러나 제조업에 비해 고정 설비자산이 적고, 기능 및 조직 면에서도 다각화, 유연화되어 있으므로 세계 경제환경의 변화에 상대적으로 신속하고 융통성 있게 대처할 수 있는 특성을 가지고 있습니다.

(2) 산업의 성장성

종합상사업은 단순 중계무역 뿐만 아니라 오랜 기간 대외 거래를 통해 축적한 KNOW-HOW와 양질의 해외 네트워크 및 높은 정보력과 신용도를 활용하여 여러 가지 기능을 수행해왔습니다. 그러나 세계경기, 유가, 원자재가격의 불안정성 및 제조업의 직수출 선호 등으로 상사업황의 불확실성은 증가하고 있는 상황입니다.

(3) 경기변동의 특성

상사의 Trading 사업모델은 국내외 원자재 가격과 환율 등 대외 변수에 크게 영향을 받는 특성이 있습니다. 따라서 원자재 가격 및 환율 변화에 면밀한 관찰이 요구되며 이에 선제적인 대응이 요구되는 특성이 있습니다.

(4) 계절성

상사업 전반적으로 계절적인 요인의 영향을 받지 않습니다.

(5) 경쟁력을 좌우하는 요인

대외 변수에 민감한 업종인 만큼 빠르게 변화하는 정치적/ 경제적인 대외 변수들에 선제적으로 대응 하기 위하여 상사사업조직의 유연성과 다변화성이 경쟁력을 좌우하는 요인이라 할 수 있겠습니다. 또한 해외 현지 정보를 얻기 위한 Global Network 또한 중요한 요인입니다.

(6) 국내외 시장여건

코로나19 이후 물류 대란 및 국제 사회의 불안 요소 심화 등의 영향으로 소비심리가 위축되고, 내수시장의 수요가 감소하였습니다. 국제 유가 및 원자재 가격이 안정되고 있지만 금리와 환율 등의 불확실성이 커지고 있어, 신흥국들의 경제 성장 둔화도 보이고 있는 상황입니다.

[스포츠센터 운영사업]

(1) 산업의 특성

스포츠 센터 운영 사업은 경제성장에 따른 부의 확대와 국민의 건강에 대한 기대치에 부응하여 지속적으로 영역이 확대되고 있습니다. 경기의 변동에 다소 민감하게 움직이며, 산업의 구조가 완전경쟁에서 몇몇 대형 업체 위주로 재편되고 있는 모양새를 보이고 있습니다.

(2) 산업의 성장성

여가생활에 대한 인식의 변화 등으로 레저에 대한 일반인들의 수요 및 지방자치 단체 등의위탁사업 수요가 늘어나며 지속적인 성장이 이루어지고 있습니다.

(3) 경기변동의 특성

국내 경제경기 변동에 따른 소비 심리 변화에 민감하게 반응하는 산업입니다. 그러나 최근여가 생활 및 헬스케어에 대한 관심 증가로 민감도는 낮아지고 있는 추세입니다.

(4) 계절성

스포츠센터 운영사업은 그 특성상, 레저 수요가 증가, 감소하는 성수기(7~8월)와 비수기(12~1월)가 명확히 구분 됩니다.

(5) 경쟁력을 좌우하는 요인

스포렉스 사업은 완전 경쟁구조이며, 고객의 욕구가 다양화되고, 고급시설 등장으로 위치,시설 및 서비스의 고급화, 고객과의 COMMUNITY 형성이 주요 경쟁요인입니다.

(6) 국내외 시장여건

소득수준이 높아질수록 증가하는 경향을 보이나, 경쟁업체가 많고 진입장벽이 거의 없어, 시장선점효과는 적은 편입니다. 끊임없는 고객의 만족을 통해 기존 고객을 잡는 한편, 신규 고객의 창출이 필요합니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

(가) 영업개황

코오롱글로벌의 2024년 신규 수주 금액은 4.2조원으로, 특히 비주택 부문에서 2.3조원이라는 전체 수주 절반 이상의 성과를 거두며, 포트폴리오 다변화를 추구하고 있습니다.

(나) 공시대상 사업부문의 구분

코오롱글로벌의 각 사업부문별 품목은 아래와 같으며, 별도 기준으로 작성되었습니다.

| 사업 부문 | 매출 유형 | 품목 |

| 건설 | 건설계약매출 및 용역 등 | 토목, 건축, 주택, 환경, 플랜트, 해외건설, 임대사업 등 |

| 상사 | 상품 매출 | 철강, 화학, 군수, 친환경 산업차량, 안전용품, 생활가전 등 |

| 스포렉스 | 용역 매출 | 스포츠센터 운영 사업(스포렉스), 스포츠&레저시설 컨설팅 사업 등 |

(2) 시장점유율

▼ 최근 3사업연도의 코오롱글로벌(건설부문)의 국내시장 점유율 추이

|

연도 |

2022년 |

2023년 | 2024년 |

비고 |

|

점유율 |

1.39% |

1.16% | 2.08% |

- |

|

시공능력 평가순위 |

16위 |

19위 | 19위 |

- |

※ 22년, 24년 시장점유율 계산은 한국건설산업연구원의 건설경기전망 자료 및 해외건설협회의 통계자료를 활용하여 산출하였습니다.

※ 23년 시장점유율 계산은 대한건설협회 및 해외건설협회 수주 통계자료를 활용하여 산출하였습니다.(기준: 23년 4분기)

(3) 시장의 특성

상기 'III. 경영참고사항' 중 '1. 사업의 개요 - 가. 업계의 현황' 를 참조하시기 바랍니다.

(4) 신규사업 등의 내용 및 전망

[코오롱이앤씨 주식회사]

(a) 사업분야 및 현황

코오롱이앤씨는 모듈러 사업을 포함한 OSC Total Solution Provider로써, 건설기술 사업을영위하는 회사입니다. 코오롱이앤씨의 매출은 '20년도 창립 이래 '22년도 327억원, '23년도 344억원, '24년도 431억원으로 비약적인 성장을 이루었습니다.

코오롱이앤씨가 보유한 복합 건자재의 실대형화재 준불연 성능 인증 확보를 통해 코오롱이앤씨의 기술을 반영한 건축물들의 안전성 확보와 내화 요소들의 기술력을 검증 받았습니다. 또한 타운하우스, 학교건축물 등 다양한 건축시장에 진입하며 사업의 저변을 확대하고 있습니다.

지금까지의 성과로는 강관기둥 연결구조, B-core 슬래브 조립식 다중수용건축물/시공법,CTS슬래브 신속건축공정용 라멘구조 시스템/시공법 및 KG합성구조 기술인증과 중대재해방지법 대응을 위한 실대형화재 준불연 성능 인정, 화재확산방지구조 제조와 시공의 특허 등록이 있습니다. 또한 적층형 공동주택 기본설계 및 개발상품 수주를 확보하는 등 기술로드맵 기반으로 요소기술을 지속확장 추진중에 있으며. 이밖에도 다양한 요소 기술개발을 통해 다수 기술특허를 출원 중에 있습니다.

코오롱이앤씨는 OSC 건설사로서의 정체성을 강화하기 위해 모듈러 중심으로 사업 포트폴리오를 확립한데 이어, 코오롱이앤씨의 네트워크 브랜드 네오빌트(Neo-built)라인업 확대를 위해 뛰어난 기술력을 지닌 업체들을 발굴하고, 업체간 네트워크를 기반으로 다양한 공동개발을 통해 전문성을 강화할 계획입니다.

위와 같이, 코오롱이앤씨는 자체 보유기술과 협업 기반의 첨단 소재의 기술개발을 통해 기술적 우위에 있는 다양한 기술을 건설현장에 공급하는 Tech기반의 기술집약형 엔지니어링 건설사로서 건축의 미래 패러다임을 담는 기술을 보유하고자 꾸준히 노력하고 있으며, 이를 통해 관련 사업영역에서 독보적인 경쟁력을 갖춘 회사가 될 수 있도록 최선을 다하고있습니다.

[리베토코리아 주식회사]

(a) 진출목적

리베토코리아는 청년층 1인가구의 주거환경 및 삶의 질 저하에 대한 대안으로 co-living 사업을 개시하였습니다. 쾌적하지 않은 주택, 불편한 교통 여건 등의 물리적인 어려움은 물론 혼자라는 불안감, 고독감, 소속이 없는 박탈감이라는 감성적인 결핍까지 해결 가능한주거 형태를 제공, 운영 중입니다. 또한 부동산 개발, 기획 등 부동산 종합 개발운영 회사로 성장하고 있습니다.

[㈜엑시아머티리얼스]

(a) 사업분야 및 현황

엑시아머티리얼스는 고기능성 고분자소재 전문기업으로 2000년 설립 이후 지금까지 다양한 고분자 플라스틱 소재를 개발해왔으며, 그 결과 고분자 복합소재 기반의 열가소성 컴포지트를 생산 중에 있습니다.

그에 따라 최대폭 2.8m의 열가소성 컴포지의 연속생산 라인설비와 동 제품을 활용한 폭 2.7m x 길이 9.0m의 국내유일 대형 컴포지트 복합패널 생산설비를 보유하고 있습니다.

동사의 제품은 건축자재 및 차량외장 등 여러분야에서 활용되고 있으나, 특히 모듈러/ OSC(Off Site Construction) 시장의 신소재 건축자재로서 인정받고 있으며, 다양한 마감재를 활용한 건축자재 라인업 확대를 통해 새로운 시장을 개척해 가고 있습니다.

꾸준한 연구개발의 결과로 최근 마감재 일체화 준불연 복합패널 시스템의 실대형 화재안전 성능평가 성적을 획득하는 등의 성과를 내고 있습니다.

엑시아머티리얼스는 컴포지트 전문기업으로, 신소재 건축자재 용도 외에도, 다양한 산업에서 활용되는 제품 및 기술 개발에 지속적으로 노력하고 있습니다.

(5) 조직도

|

|

kgc 조직도(2025.01.01부) |

2. 코오롱모빌리티그룹

가. 업계의 현황

(1) 산업의 특성

국내 수입자동차 시장은 1987년 1월 소형차 수입을 시작으로 1988년 4월 전면 개방되었습니다. 개방 첫해에는 코오롱상사(BMW), 한성자동차(벤츠), 효성물산(아우디, 폭스바겐) 등이 사업을 시작하였으며, 2024년 4분기 누계 전체 판매 대수는 총 26만3천대 (출처: 한국수입자동차협회)가 등록되었습니다.

(2) 산업의 성장성

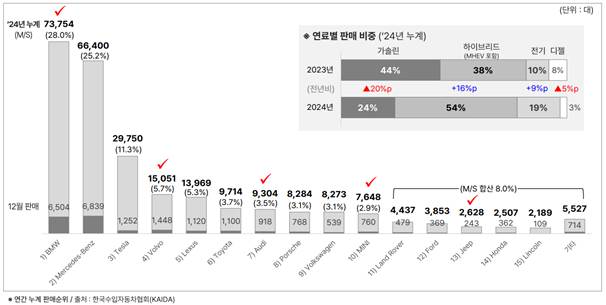

국내 수입차 시장은 1994년 시장이 형성되고 IMF 이후 2000년대 들어 국내 경기가 호전되면서 소비 진작 현상으로 수입차 등록대수가 크게 증가했습니다. 이후 소득수준이 높아지고 수입 자동차에 대한 사회적 인식이 변화함에 따라 시장 점유율이 점차적으로 상승해 왔습니다. 2015년 디젤게이트 영향으로 수입자동차 시장이 전반으로 어려움을 겪었으나, 판매가 제한되었던 브랜드들이 2018년부터 판매 재개됨에 따라 회복세를 나타내고 있습니다. 2021년 4분기 코로나 사태로 인한 반도체 공급이슈 이후 자동차 생산 물량이 감소추세로 돌아선 이후, 2023년 글로벌 경기침체로 인한 소비위축으로 23년 전체 수입차 등록대수(271,034대)는 전년 대비 12,401대 감소하였습니다. 2024년 국내 수입차 판매 대수는 263,288대로, 2023년 대비 2.9% 감소했습니다. 당사가 영위하는 브랜드는 BMW 73,754대(1위), Volvo 15,051대(4위), Audi 9,304대(7위), MINI 7,648대(10위), Jeep 2,628대 (13위)를 기록하였습니다.

2024년 수입차 판매량 순위는 다음과 같습니다. 2024년 수입차 시장에서는 하이브리드 차량이 54%의 점유율로 높은 판매량을 보였으며, 디젤 차량의 점유율은 3%로 판매량이 지속적으로 감소하고 있습니다.

|

|

2024년 수입차 판매량 순위 |

(3) 경기변동의 특성

수입 자동차 판매의 경우 소비심리에 따라 영향을 받고는 있으나, 주요 고객이 소득수준 상위고객으로 경기변동에 상대적으로 민감성이 적습니다. 하지만 높은 금리와 물가 상승으로 소비자들의 구매력이 약화되어 수입차 수요에 부정적인 영향을 미치고 있습니다. 원/달러 환율 상승으로 수입차 가격이 인상되어 소비자 부담이 증가하였고, 이는 판매 감소의 한 요인으로 작용하고 있습니다.

(4) 계절성

수입 자동차 판매는 계절적인 요인보다는 수입 자동차 모델과 제조사 및 딜러사의 마케팅/ 판매 전략에 영향을 받습니다.

(5) 경쟁력을 좌우하는 요인

수입 자동차 판매 딜러 간 가격경쟁이 점차 심화되고 있는 상황이며 경쟁우위를 차지하기 위해서는 지속적으로 네트워크를 확대하고 수익성을 개선하여 꾸준히 성장 가능한 사업구조를 만드는 것이 매우 중요한 요소입니다. 수입 자동차 시장을 겨냥한 브랜드별 대규모 기술력 투자 역시 판매 경쟁력에 큰 영향을 미치고 있습니다.

(6) 국내외 시장여건

2003년 이후 수입 자동차 시장에 대한 관심이 증가하며 브랜드와 딜러별 마케팅이 강화되고 있습니다. 최근 다양한 수입 자동차 딜러들이 최첨단 사양을 반영한 고가의 신차와 다양한 체급의 SUV를 출시하여 소비자를 공략하고 있습니다. 최근 한국 자동차 시장에서는 전기차와 하이브리드차에 대한 관심이 높아지고 있으며, 글로벌 전기차 업체들의 한국 진출도 활발히 진행되고 있습니다.

나. 회사의 현황

(1) 영업현황

코오롱모빌리티그룹은 2003년 Rolls-Royce 딜러십을 획득하여 청담동 매장을 오픈 하였고 2019년 2월 세계 최초 부티크 컨셉의 신규 전시장으로 확장 이전하였으며, 12월에는 판교에 라운지 형태의 신규 전시장을 오픈 하였습니다. 2019년 5월부터 Rolls-Royce 인증중고차 사업인 Rolls-Royce Provenance를 부천에 Shop-in-shop 형태로 오픈하여 운영하고 있습니다. 당사는 2024년 국내 최초의 롤스로이스 단독 서비스센터를 인천 중구 서해대로 188에 오픈하였습니다. 이는 연면적 1,100㎡의 지상 2층 규모로, 판금 및 도장 부스를 갖춰 종합적인 수리 서비스를 제공합니다. 당사는 수입 자동차 사업에서 나아가, 프리미엄 덴마크 오디오 브랜드인 뱅앤올룹슨을 국내 수입/유통함으로써 소비자들에게 더욱 품격 있는 라이프스타일을 제공하고 있습니다. 뱅앤올룹슨 매장은 현재 압구정 직영점과 국내 10개 백화점에 입점해 있으며 종합몰, 오픈마켓 등 다양한 온라인몰을 통해 판매채널을 확대해 나가고 있습니다. 또한, 당사는 브랜드 매장의 네트워크 뿐만 아니라 브랜드의 디지털 채널, 온라인 스토어, 오프라인 소매점까지 2023년 말부터 국내 단독 유통 및판매를 진행하고 있습니다. 프리미엄 오디오 시장에 대한 know-how를 바탕으로 2020년부터는 미국 프리미엄 오디오 브랜드 'BOSE' 의 온라인 유통 사업에 진출하여, 사업 포트폴리오를 다변화하였습니다.

(2) 회사의 경쟁상의 강점과 단점

자동차 판매 사업부문에서는 수입 자동차의 판매를 넘어 A/S, 인증 중고차 사업으로 사업영역을 확대하여 신차구매부터 사후관리, 중고차 매매까지 수입 자동차 Life-Cycle에 맞춘고객 서비스 역량을 모두 갖추고 있습니다. A/S 부문과 연계하여 품질이 보증되는 중고 수입 자동차 판매로 보다 소비자 지향적인 유통사업을 전개하고 있습니다.

3. 코오롱모터스

(1) 영업현황

당사는 1987년 국내 최초 BMW 공식 Importer(수입/판매)로 사업을 시작하여 2010년에는 MINI 딜러십을 순차적으로 확보했습니다. 현재 30개의 BMW/MINI/BPS/Motorrad 전시장(미군/외교관 판매 포함)과 24개의 서비스센터를 운영함으로써 국내 수입 자동차 시장에서네트워크를 견고히 하고 있습니다. 2012년 하반기부터는 BMW 공식 인증 중고차(BPS) 사업을 추진하며 전국에 6개 전시장을 성공적으로 오픈하였습니다. 이를 통해 신차 뿐만 아니라 인증 중고차까지 폭넓은 선택을 제공함으로써 고객 만족을 위해 최선을 다하고 있습니다. 2020년 4월에는 BMW 순천전시장 및 서비스센터를 확장 이전하였으며 2023년 9월 강원지역에 강릉전시장 및 서비스센터를 성공적으로 오픈하여 네트워크를 전국으로 확대하였고 더 많은 고객에게 서비스를 제공하기위해 노력하고 있습니다.

(2) 회사의 경쟁상의 강점과 단점

자동차 판매 사업부문에서는 수입 자동차의 판매를 넘어 A/S, 인증 중고차 사업인 BPS(BMW Premium Selection)로 사업영역을 확대하여 신차구매부터 사후관리, 중고차 매매까지수입 자동차 Life-Cycle에 맞춘 고객 서비스 역량을 모두 갖추고 있습니다. 특히 업계 1위인 A/S 부문과 연계하여 품질이 보증되는 중고 수입 자동차 판매로 보다 소비자 지향적인 유통사업을 전개하고 있습니다. 당사의 'Smart Care' 프로그램은 차량 구매 고객을 위한 독자적인 보증 연장 및 차량 케어 서비스입니다.

신차 교환부터 보증 연장, 그리고 운행 중 발생할 수 있는 다양한 손상에 대한 보장까지 포함하여, 차량 소유주에게 종합적인 케어를 제공합니다. 당사는 오랜 업력을 바탕으로 소비자들에게 신뢰를 쌓아왔습니다. 특히 고가의 자동차 유통과 같은 산업에서는 안정적인 서비스 제공과 지속적인 고객 관리가 중요한 경쟁력으로 작용합니다. 비즈니스 파트너인 금융사, 보험사, 정비 네트워크 등과도 오랜 협력 관계를 유지하며 더욱 경쟁력 있는 금융상품이나 서비스 패키지를 제공할 수 있습니다.

4. 코오롱아우토

(1) 영업현황

당사는 2000년 11월에 OLED 제조/판매를 위해 설립하였으나, 2015년 12월에 업종(OLED제조/판매 → 아우디 브랜드 차량 판매, 정비 및 수리업) 및 사명(네오뷰코오롱(주) →코오롱아우토(주))을 변경하였습니다. 당사 자동차 사업은 2015년 12월 송파 임시전시장에서 시작하였으며 이후 2016년 1월 대치전시장/A/S센터를 Open 하였고, 차례로 잠실전시장, 송파대로전시장/A/S센터. 김포 중고차 전시장 등을 차례로 오픈하였습니다. 최근 당사는 아우디 차량 판매량 감소에 따라 아우디 전시장의 운영 전략을 조정했습니다.

잠실 전시장의 영업을 종료하고, 해당 전시장을 아우디 대치 전시장으로 통합하여 운영 효율성을 높였습니다. 지점 통합을 통해 고객 서비스 품질을 강화하고 자원을 집중하여 고객들에게 더욱 향상된 서비스를 제공함과 동시에 사업 운영의 효율성을 도모하고자 합니다. 당사는 현재 수도권에 2개, 대구에 1개 전시장을 보유하고 있습니다.

(2) 회사의 경쟁상의 강점과 단점

자동차 판매 사업부문에서는 수입 자동차의 판매를 넘어 A/S, 아우디 인증 중고차 사업인AAP(Audi Approved Plus)로 사업영역을 확대하여 신차구매부터 사후관리, 중고차 매매까지 수입 자동차 Life-Cycle에 맞춘 고객 서비스 역량을 모두 갖추고 있습니다. 또한 A/S 부문과 연계하여 품질이 보증되는 중고 수입 자동차 판매로 보다 소비자 지향적인 유통사업을 전개하고 있습니다.

5. 코오롱오토모티브

(1) 영업현황

당사는 볼보자동차코리아의 딜러사로 2016년 6월 송파, 서초, 천안지역에 3개의 전시장을오픈하였고, 2017년 원주전시장을 비롯하여 4개의 A/S지점을 오픈하였습니다. 2018년에는 울산지역에 전시장과 A/S지점을 오픈하였으며, 2020년에는 장기적인 브랜드 퀄리티 향상의 주도적 역할을 위해 공식 인증중고차사업을 시작하였습니다. 또한 하남 스타필드 지점 오픈으로 강동권역의 시장 지배력을 강화하였으며, 수원 스타필드에 도심형 라이프스타일을 즐기고 체험하는 컨템포러리 콘셉트의 서수원 전시장을 신규 오픈하였습니다. 현재 총 10개의 신차 전시장과 1개의 인증 중고차 전시장 그리고 9개의 A/S센터를 운영중입니다.

(2) 회사의 경쟁상의 강점과 단점

수입자동차판매 부문에서 신차 판매와 더불어 서비스센터와 인증중고차 사업영역을 확대하였습니다. 신차와 중고차 구매에서부터 서비스센터의 사후관리까지 연계하여 품질이 보증되는 고객 서비스 역량을 갖추고 있습니다.

6. 코오롱베니트

가. 업계의 현황

(1) 산업의 특성

IT유통 및 서비스사업은 산업별 비즈니스 Needs에 맞는 최적의 IT솔루션을 공급하고, 고객비즈니스의 효율성 및 생산성을 높이기 위한 IT 시스템 컨설팅, 구축 및 운영 등의 서비스를 제공하는 산업입니다. 과거 IT관점의 비즈니스 지원 역할을 넘어, 다양한 신기술을 비즈니스 전반에 접목함으로써 혁신과 성장을 위한 핵심 경쟁력으로 그 중요성이 나날이 높아지고 있습니다. 특히 인공지능(AI), 빅데이터, 클라우드, DX와 같은 최신 기술들이 IT 서비스 산업에 접목되면서, 기업 내외부의 업무 프로세스를 혁신하고, 비용 효율성을 크게 향상시키며, 새로운 비즈니스 모델 창출을 가능하게 합니다. 이와 함께 지속적인 DX와 클라우드 기반의 서비스로의 전환은 산업의 필수 요소로 자리 잡고 있습니다.

(2) 산업의 성장성

2023년 국내 기업용 ICT 시장은 전년 대비 3.5% 성장해 38조 650억 원을 기록했습니다. 이는 국내외 경제 불확실성이 확대되고 국내 경기 침체가 장기화되는 어려운 환경 속에서 이루어진 결과입니다.

특히 글로벌 갈등과 중국 경제의 둔화 등이 기업 투자를 위축시키는 주요 요인으로 작용했습니다. 또한 고물가, 고금리, 고유가 상황이 지속되면서 경제는 저성장 기조에 접어들었고, 이는 ICT 시장 성장을 당초 예상보다 낮은 3~4%로 제한했습니다. 많은 ICT 프로젝트가경기 부진의 여파로 다음 해로 이월되거나 유보되는 상황이 발생했습니다.

그럼에도 불구하고 산업별, 주요 기업별 디지털 전환은 지속되고 있으며, 특히 클라우드 컴퓨팅 환경 도입이 증가하고 있습니다. 또한 생성형 인공지능 시장은 기업의 디지털 전환을 주도하고 있으나, 실제 대규모 투자로 이어질지는 미지수입니다. 이런 상황 속에서도 2024년 국내 기업용 ICT 시장은 39조 4,800억 원으로 3.7% 성장할 것으로 예상됩니다. IT 투자는 국내외를 막론하고 회복세를 보일 것이나, 국내 기업의 회복세는 상대적으로 느릴 것으로 보입니다.

2024년의 투자는 주로 노후화된 시스템의 업그레이드 수요가 많을 것으로 예상되며, 대규모 예산이 투입되는 신규 프로젝트보다는 전년도에 이월된 프로젝트가 진행될 가능성이 높습니다. 또한, 제조업 실적이 IT 투자를 좌우할 만큼 중요한 역할을 할 것이며, 제조업 경기의 회복이 중요한 척도가 될 것입니다. AI 관련 프로젝트는 기업 내 AI 활용도가 높아지면서 각 산업별로 인공지능을 시범적으로 도입하기 위한 파일럿 프로젝트가 잇따라 발주될 것으로 예상됩니다.

(3) 경기변동의 특성

IT 산업은 여전히 정부 및 공공부문의 투자 계획에 의해 크게 영향을 받습니다. 일반 기업의 경우, 경기 변동에 민감하며 특히 높은 금리 환경과 경제적 불확실성이 계속됨에 따라 투자 환경이 보수적으로 변하고 있습니다. 산업별로 투자 분야와 규모가 상이하며, 특히 하반기로 예산 집행과 투자가 집중되는 경향이 있어 매출 추세에 제한적으로 영향을 주고 있습니다. 계절적 변동요인에 따른 민감도는 매우 낮으나, 경기변동과 관련하여 IT 서비스및 소프트웨어 시장은 다소 부침을 겪을 수 있습니다. 이는 주로 디지털 전환과 관련된 고도의 기술적 요구와 연관되어 있으며, 이러한 기술 도입은 국내외 경제 상황에 따라 변화의 속도가 달라질 수 있습니다.

(4) 경쟁력을 좌우하는 요인

일반적으로 IT서비스 산업은 진입 장벽이 높지 않으나, 고객별 다양한 IT서비스와 요구사항에 대응할 수 있는 S/W 및 H/W 기술력, 프로젝트 관리 능력, 품질 관리 능력 등과 함께 다양한 구축 경험이 중요한 경쟁요인입니다. 또한 인적 자원의 확보와 육성을 통해 다양한전문인력(PM, Consultant, Architect 등)을 확보하는 것이 매우 중요합니다. 당사는 지속적이고 체계화된 교육 프로그램을 통해 전문인력의 비중을 확대하기 위한 노력을 계속해 나가고 있습니다.

IT유통 분야에서 IBM, DELL Technologies, Nutanix 등 글로벌 벤더의 총판 기업으로서 최고수준의 기술력과 강력한 파트너십을 바탕으로 경쟁우위를 확보하고 지속적으로 확대해 나가고 있습니다. 또한 Red Hat, MariaDB, MongoDB와 같은 오픈소스 솔루션을 비롯하여 경쟁력 있는 IT 제품으로 포트폴리오를 강화하고 있습니다.

IT서비스는 과거 대규모 개발, 구축 및 운영과 같은 사업 방식에서 신기술 기반의 플랫폼 기반 솔루션 및 서비스로의 전환이 가속화되고 있습니다. 특히 Cloud 및 Digital Transformation 확산에 따라 솔루션 및 서비스도 Cloud환경으로 빠르고 바뀌고 있는 추세입니다. 당사 IT서비스 분야는 다년간의 사업을 통해 축적된 노하우를 담아 다양한 영역의 솔루션을 확보하고 있으며, 이 솔루션은 On-Premise 환경은 물론, Cloud 환경에서 서비스 가능하도록 XaaS(Everything as a Service) 형태로 제공되고 있습니다.

(5) 국내외 시장여건

국내 IT유통 시장은 글로벌 벤더의 H/W 및 S/W 제품을 재판매하는 총판사 및 리셀러가 경쟁하고 있습니다. 유통사업 Eco System에서 제품을 최종 소비자에게 전달하는 파트너의 역할이 매우 중요하며, 당사는 국내 IT 유통 총판 경쟁사 중 최고 수준의 파트너 네트워크를 보유하고 있고, 이를 토대로 매우 높은 시장 점유율을 확보하고 있습니다.

IT서비스 시장은 대기업 IT시스템을 구축 및 운영하는 그룹 계열 IT서비스 회사를 중심으로경쟁하고 있습니다. 이 중 그룹 고객을 대상으로 한 그룹 IT서비스 사업은 그룹 고객의 Needs 파악, 비즈니스 도메인에 대한 이해도, 안정적인 시스템 운영 노하우, 높은 비용 효율성 및 보안성 등의 경쟁우위에 따라 진입장벽이 높은 편입니다.

대외 IT서비스시장은 경쟁의 강도가 매우 높은수준으로 유관사업의 경험과 노하우, 가격경쟁력, 솔루션 및 서비스의 차별화 등을 시장에 강조하면서 치열한 수주경쟁이 진행되고있습니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

코오롱베니트는 3개의 사업 부문이 있으며, 각 부문은 코오롱베니트의 전략적 영업단위들입니다. 전략적 영업 단위들은 서로 다른 생산품과 용역을 제공하며, 각 영업 단위 별로 요구되는 기술과 마케팅 전략이 다르므로 분리하여 운영하고 있습니다. 사업 부문별 품목 및서비스는 다음과 같습니다.

|

사업부문 |

주요품목 및 서비스 |

|

IT유통 |

IBM, DELL Technologies, SAP, Red Hat, Nutanix, Veritas, MariaDB 등 글로벌 벤더의 솔루션 유통 및 기술 지원서비스 등 |

|

IT서비스 |

IT시스템 구축 및 운영, 데이터센터 운영, Big Data 분석 솔루션(SAS), 데이터 플랫폼 구축(Cloudera),데이터 가상화(Denodo), SAP ERP컨설팅 및 S/4HANA컨버전, 인사/채용 시스템 구축 및 운영, 전자공시 시스템 구축 및 운영, IFRS 연결공시 구축 및 운영, BPO(Business Process Outsourcing) |

|

신사업 및 솔루션 |

Smart Factory(r-CoCoAna, Historian), Cloud HR(Hrworx), 손익계획(r-PLANNA),Smart Home(IoK), IFRS(BENIT Sigma, Consoliworx), I/F개발표준화(Edworx), AI 플랫폼(KOAIWORX) 등 |

(2) 회사의 경쟁상의 강점과 단점

IT 유통 분야에서는 고객비즈니스 전반을 One-Stop으로 지원할 수 있도록 Enterprise IT Solution Aggregator로서의 역량을 갖추고 있으며, 폭넓은 파트너 네트워크 및 지원프로그램을 통해 파트너와의 상생을 도모하고 있습니다.

IT 서비스 분야에서는 기술력과 축적된 노하우를 보유한 핵심인력을 활용하여 시장 내 다양한 성공사례들을 확보하고 있습니다. 또한 다양한 영역의 경험과 노하우를 결합하여 비용 효율적이면서 비즈니스를 효과적으로 지원할 수 있는 차별화된 자사 솔루션을 지속적으로 확대하고 고도화하고 있습니다.

(3) 시장점유율 추이

당사는 2023년 실적 기준 전체 기업 IT시장의 2% 내외를 점유할 것으로 추정됩니다.(당사 자체 집계) 특히 최고 수준의 파트너 네트워크를 통해 IBM, DELL Technologies, Red Hat, Nutanix 등의 IT솔루션 벤더 제품에 대한 높은 점유율을 확보하고 있습니다.

(4) 신규사업에 관한 사항

코오롱베니트는 인공지능(AI), 빅데이터, 클라우드, DX 등의 분야를 신사업 분야로 선정하고 사업의 기회를 모색하고 있습니다. 다년간의 IT 서비스를 통해 축적한 기술력을 활용한연구 개발은 물론, 경쟁력을 보유한 기업과의 파트너십 및 협력도 폭넓게 고려하고 있습니다.

또한 지속적인 R&BD 투자를 통해 혁신적인 비즈니스 모델을 발굴하고, 기술 역량 강화를 지원함으로써 지속적으로 연구 개발 활동을 장려하고 있습니다.

7. 코오롱제약

가. 업계의 현황

(1) 산업의 특성

제약산업은 의료용 목적에 적합한 신물질의 발굴, 물질의 제제화를 위한 연구개발, 원료의약품 및 완제의약품의 생산과 판매까지 모두 포괄하는 산업으로, 특허기술 보호 장벽과 기술 집약도 및 신약 개발의 난이도가 높아 기술 우위에 따른 독점력 매우 크고 이를 활용한부가가치 창출 정도가 상당하기 때문에 여타 제조업종 대비 연구개발비 비중이 상대적으로 높다는 특성을 갖고 있습니다.

또한 제약산업은 국민의 안전, 건강, 생명과 직결된 산업인 만큼 의약품의 안전성 및 유효성 검증, 시판 허가, 보험 약가 등재뿐만 아니라 제조, 물류, 유통, 판매에 이르는 가치사슬전반에 대하여 정부 차원의 강력한 규제와 모니터링을 통해 관리되고 있습니다.

(2) 산업의 성장성

제약산업은 인구 고령화, 만성 질환 환자 증가 및 이에 대한 보장성 강화 정책 지속, 개인 소득 증가 등으로 꾸준히 성장해 왔으나, 약가 인하 정책 등 정부의 건강보험 재정 절감 노력이 지속되면서 그 성장세가 다소 둔화된 상태입니다. 해외 시장 진출, 사업 다각화, 연구개발 역량 강화에 성공하여 내수 시장의 정체로 인한 성장 부진을 타개한 제약사들이 향후제약 산업의 성장을 견인할 것으로 전망됩니다.

(3) 경기변동의 특성

제약산업은 국민의 건강과 생명을 다루는 산업의 특성상 수요탄력성이 낮고 경기 흐름의 영향을 상대적으로 덜 받는 특성을 가지고 있습니다. 일반의약품의 경우는 전문의약품에 대비하여 경기변동 및 계절적 요인에 다소 영향을 받는 편입니다.

(4) 계절성

제약산업은 계절적 요인에 의한 시황 변동이 상대적으로 작은 편이지만, 겨울철 독감 환자증가, 여름철 휴가 기간으로 인한 환자 내원 횟수 감소 등 시장 성장 및 수익성에 대해 계절적 요인이 영향을 끼치는 부분이 다소 존재합니다.

(5) 경쟁력을 좌우하는 요인

혁신적인 신약은 일정 기간 동안 시장에서 독점적 지위를 인정받는 만큼 신약 개발은 강력한 경쟁력이 될 수 있는 요인입니다. 하지만 국내 대다수의 제약 업체들은 선진 제약사 대비 연구개발 역량이 부족하여 다국적 제약사가 개발한 오리지널 의약품의 특허 만료 시점에 맞추어 제네릭 의약품의 개발에 집중하고 있습니다. 약효 및 품질이 동일한 제네릭 의약품들이 같은 가격으로 오리지널 의약품의 특허 만료와 함께 동시에 시장에 출시되기 때문에 각 기업의 경쟁력은 영업, 마케팅 역량에 의해 결정되는 경우가 많습니다.

(6) 국내외 시장여건

국내 제약시장은 빠른 고령화 속도, 평균 수명 증가, 의료보장정책의 확대, 의약학 기술의 발달 등으로 지속적으로 성장해 나갈 것으로 전망됩니다. 하지만 실거래가 약가 인하, 사용량 약가 연동제 등 정부 차원의 약가 인하 기조와 제약 산업 가치사슬 전반에 대한 정부 규제가 지속되면서 많은 제약업체들이 어려움에 처할 것으로 전망됩니다. 이에 최근 들어 대형 제약사들은 수출 국가 다변화, 인수합병, 신약 개발, 신사업 진출 등을 적극적으로 추진 중이며, 중소형 제약사들 역시 개량신약 개발, 벤처기업 지분투자, 틈새시장 공략 등을 통해 활로를 모색 중에 있습니다.

세계 제약시장 역시 중국을 비롯한 이머징 마켓의 제약 시장 규모 급증, 세계적인 인구 고령화 트렌드에 따른 노인성 질환 증가 등으로 앞으로 꾸준한 성장을 보일 것으로 전망됩니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

코오롱제약은 전문의약품, 일반의약품 및 건강기능식품의 제조/판매업을 주요 사업으로 영위하고 있으며, 2023년 6월 신약연구기업인 플랫바이오와 합병하여 신약개발을 위한 신약개발부문을 신설하였습니다.

코오롱제약의 제67기 매출액은 1,514억원으로 전년 대비 12.2% 증가하였고, 영업이익은 매출액 대비 4.0%인 61억원으로 전년 대비 33.0% 이익이 감소하였으며, 법인세비용 차감전 순이익은 37억원으로 매출액 대비 2.4%이며, 전년 대비 46.8% 이익이 감소하였습니다.

| (단위: 백만원) |

| 총매출액 | 내부매출액 | 외부매출액 | 당기손익 | 자산총액 | 부채총액 |

| 151,458 | 10 | 151,448 | 2,533 | 164,683 | 76,725 |

(2) 회사의 경쟁상의 강점과 단점

코오롱제약은 포스터 100/6 HFA, 큐로서프주, 코미, 튜란트, 코푸진, 드로피진 등 호흡기 관련 제품군을 기반으로 호흡기 의약품 시장 선두권 업체로 자리잡고 있으며, 일반의약품 시장에서도 변비치료제 비코그린에스정, 구내염치료제 아프니벤큐액을 중심으로 성장을 지속하고 있습니다. 또한, 시장 다각화 및 미래 먹거리 육성 차원에서 코오롱제약은 핵심 기반 기술인 미립자코팅기술과 구강내붕해정 기술을 활용한 일본 수출 사업을 육성 중에 있습니다. 2023년 6월 신설한 신약개발부문은 동소이식모델을 기반으로 신약을 연구하고 있습니다.

(3) 시장점유율 추이

제약시장의 특성상 업체간 시장 점유율 비교가 불가하여 기재를 생략하였습니다.

8. 코오롱티슈진

가. 업계의 현황

[바이오사업부문]

(1) 산업의 개요

- 제약 및 신약개발 산업의 개요

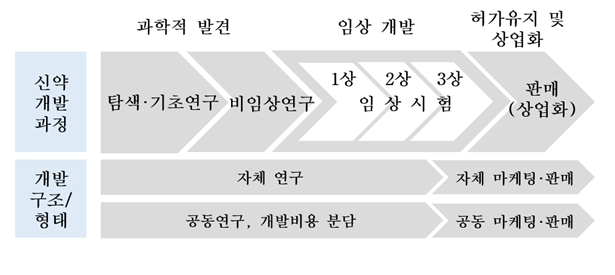

일반적으로 제약산업은 후보물질의 비임상 및 임상 개발과정을 통해 매출이 발생할 때까지 아래와 같은 과정을 거치게 됩니다. 의약품 개발은 인체와도 직결되는 분야이므로 규제가 복잡하고 연구개발과정에 시간과 비용이 많이 소요됩니다. 특히, 임상개발단계에서는 천문학적인 비용이 발생할 수 있습니다.

| 신약개발 과정 및 개발 구조ㆍ형태 개요 |

|

과거 글로벌제약 산업은 기초연구, 개발, 제조, 판매ㆍ마케팅 등 모든 기능을 갖춘(fully-integrated) 대형 제약사들을 중심으로 신약개발이 이루어졌으나, 국가별 의료비 보상정책 등약가 및 의료정책의 변화, 규제허가기준의 강화 등 여러 요인에 의하여 신약개발업체들이 개발기능 중심의 최소 규모를 유지하고 임상시험 수행, 생산, 영업 등은 외부 전문업체에게 위탁하는 방향으로 변화하고 있습니다.

(2) 산업의 특성

- 제약 및 신약개발 산업의 특성

1) 철저한 규제 의존성

새로운 의약품이 환자에게 판매되기 위해서는 신약후보물질의 발굴에서부터 동물을 대상으로 하는 전임상 시험, 인체를 대상으로 하는 임상시험, 시판승인이라는 각 단계를 모두 거쳐야 하며, 모든 단계에서 각 국가의 규제당국이 제시하는 규정을 모두 준수해야 합니다.

특히 인체를 그 시험대상으로 하는 임상시험을 진행하고자 할 때에는 효능과 안전성에 대한 각 국가의 정부규제가 엄격하여, 인체에 대한 임상시험 이전 단계부터 엄격한 규제에 의해 축적된 다양한 데이터를 각 국가의 규제당국에 제출하여야 합니다. 또한, 임상개시를허용받고 임상시험을 진행 중인 경우에도 심각한 부작용 등이 보고되는 경우에는 진행 중인 임상이 규제당국에 의해 중단되거나 철회될 수 있습니다.

또한, 임상시험을 성공적으로 마치고 시판승인을 받은 신약을 생산 및 판매하는 과정에서도 규제당국이 제시하는 엄격한 규정을 따라야 합니다.

|

자료: US FDA (Food and Drug Administration)

다만, 개발중인 신약의 안정성이 일정 수준 이상 확인되고 그 의학적 효능이 기존 치료제 대비 월등하거나, 희귀질환을 치료할 수 있는 경우에는 전체 규정된 임상단계가 완료되지 않은 단계에서도 조건부 혹은 전면 조기시판승인이 허용되기도 합니다.

2) 높은 진입장벽

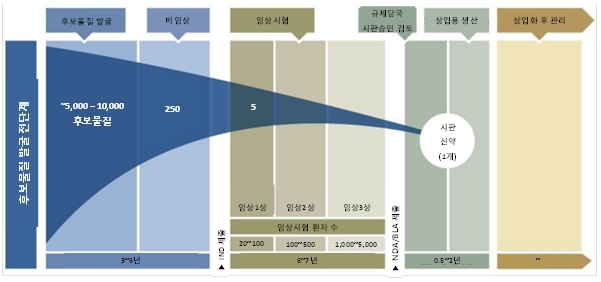

신약후보물질이 초기 연구 및 임상시험을 거쳐 시판승인을 이루기까지는 짧게는 수년에서길게는 15년 이상의 기간이 소요되며, 그 과정에서 많은 개발비용이 발생하게 됩니다.

즉, 제약 및 신약 개발산업은 높은 개발비용에 따른 진입 장벽이 존재합니다.

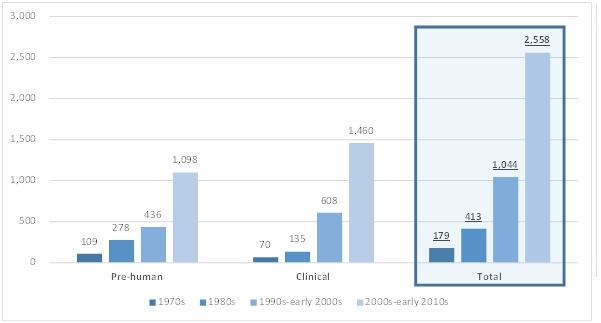

조사결과에 따르면 신약개발 과정에서 발생하는 개발비용은 지속적으로 증가하는 추세를 보이고 있습니다. 1970년대의 경우 시판된 신약에 대한 연구개발비용이 179백만불(약 2,100억원) 수준으로 나타났으나, 2010년에 들어와서는 2,558백만불(약 3조원)에 달하는 것으로 조사되었습니다. 이는 신약의 성공확률이 과거대비 하락하고 있어 시판에 성공하는 신약 당 연구개발비용의 증가세가 두드러지는 것으로 이해되며, 결과적으로 신약개발에 따른 진입장벽이 갈수록 높아지고 있는 추세를 보이고 있는 것으로 파악됩니다.

| 시판된신약의연구개발비용 |

| (단위: 백만 달러) |

|

자료: 1970s, Hansen(1979), 1980s, DiMasi et al.(1991); 1990s-early 2000s, DiMasi et al.(2003); 2000s-early 2010s, Current Study; Tufts Center for the Study of Drug Development

주) 신약개발에 소요되는 직간접비 포함

오랜 기간에 걸쳐 개발된 신약은 통상적으로 특허권에 의해 일정기간 동안 그 권리를 보호받게 되며, 희귀질환 치료제의 경우 신약개발의 인센티브를 부여하기 위하여 규제당국으로부터 시판승인 후 일정기간 동안 독점판매기간을 허용 받을 수도 있습니다.

대부분의 국가에서 특허 존속기간은 출원 후 20년이고, 해당 신약이 최초로 개발된 생물학적 제제(reference drug)로 지정되는 경우에는 특허 존속기간과 관계없이 미국은 시판 승인후 12년, 유럽은 10년간 독점판매권을 보장받기 때문에 해당 기간 동안 유사한 효능을 가지는 신약이나 복제약이 시장진입을 하기 힘든 구조입니다.

|

주요국의 특허 존속기간 및 의약품 독점 판매 기간 |

|

구분 |

특허 존속기간 |

최초 허가된 생물학적 제제 독점 판매기간 |

|

미국 |

출원 후 20년 |

신약 시판승인 후 12년 |

|

유럽 |

출원 후 20년 |

신약 시판승인 후 10년 |

|

한국 |

출원 후 20년 |

주) |

|

자료: 각 국 특허청 및 식약청 |

각 국가의 규제당국은 신약에 대한 시판 승인 이전이라 하더라도 기존에 진행 중인 임상시험과 동일하거나 유사한 개념의 신규 임상시험 신청에 대해서는 승인을 불허하여 선행 임상진행 신약후보군에 대한 보호조치를 시행합니다.

오랜 신약개발 과정동안 발생하는 높은 개발비, 특허권 또는 독점판매기간으로 보장되는 권리 등으로 인하여 제약 및 신약개발 산업은 여타 산업 대비 강력한 진입장벽을 가집니다.

3) 높은 부가가치

전술한 바와 같이 제약 및 신약개발 산업은 철저한 규제의존성 및 높은 진입장벽이라는 위험이 존재하는 만큼 일단 시판승인을 획득하게 되면 특허권을 통한 자체적 권리보호조치 및 허용된 독점판매기간 등을 통해 판매할 신약에 대한 가격결정력의 행사가 가능하게 되어 높은 부가가치를 창출합니다. 또한, 신약을 개발하기 위해 많은 비용이 투입되지만, 시판 이후에는 생산 및 마케팅 비용 대비 약가가 높은 수준에 형성이 되어 높은 수준의 수익성 시현이 가능합니다.

(3) 시장 현황 및 전망

(가) 골관절염의 개요

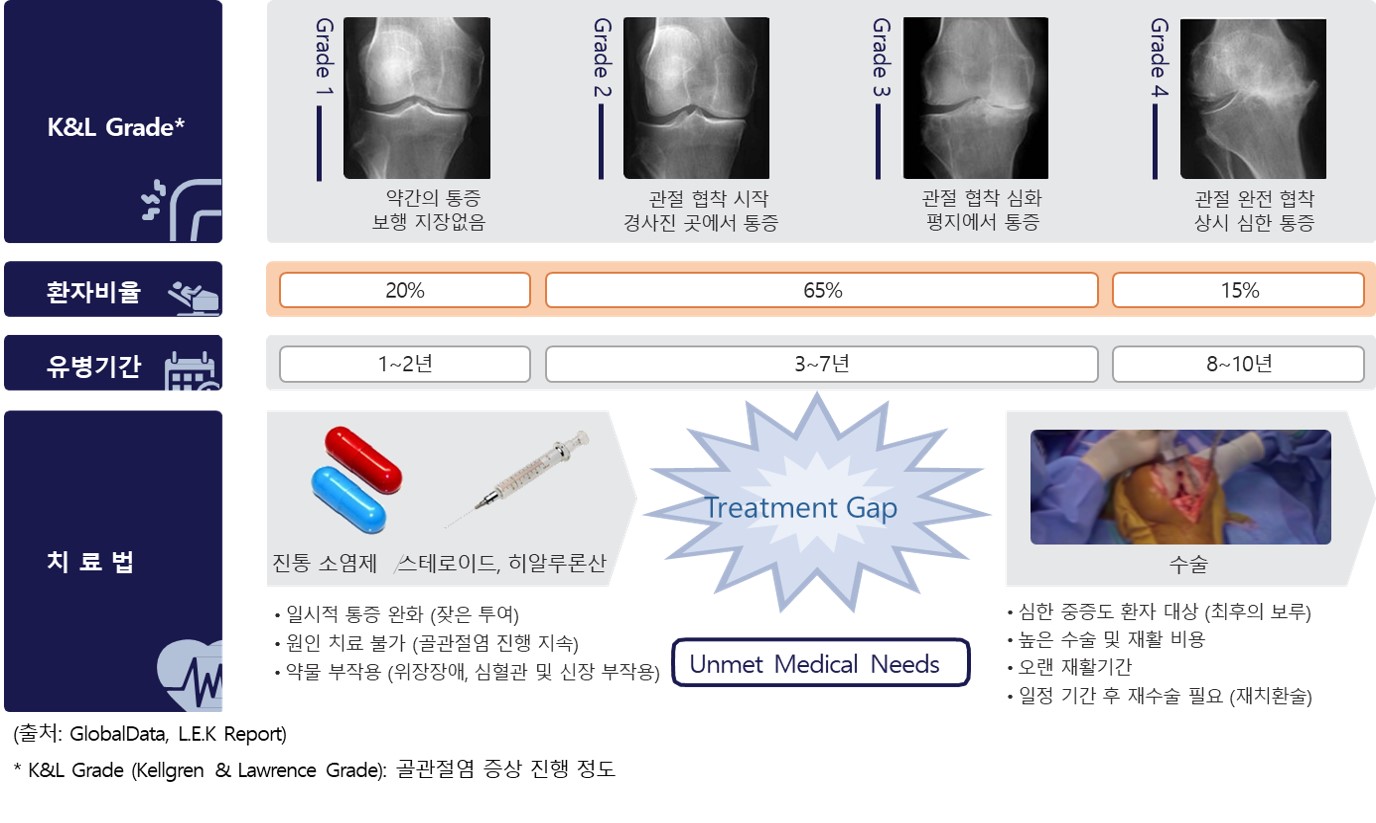

골관절염은 통증 및 기능성 장애로 인해 일상생활에 장애를 초래할 뿐만 아니라 육체적 및정신적 문제를 야기하는 질환으로, 만성적 염증 기전의 악순환에 의해 진행되며 주로 통증과 관절기능 저하가 나타납니다. 골관절염은 무릎관절, 어깨, 고관절, 손가락 마디 등에서 발생하며, 골관절염은 주로 60세 이상의 연령에서 발병하는 질환입니다.

또한 골관절염은 남성보다 여성 환자 비율이 높은 시장으로, 주요 7개국(미국, 프랑스, 독일, 이탈리아, 스페인, 영국, 일본)의 골관절염 환자는 50세 이상부터 급격하게 증가하기 시작하여 60대 가장 많은 환자가 분포하고 있습니다.

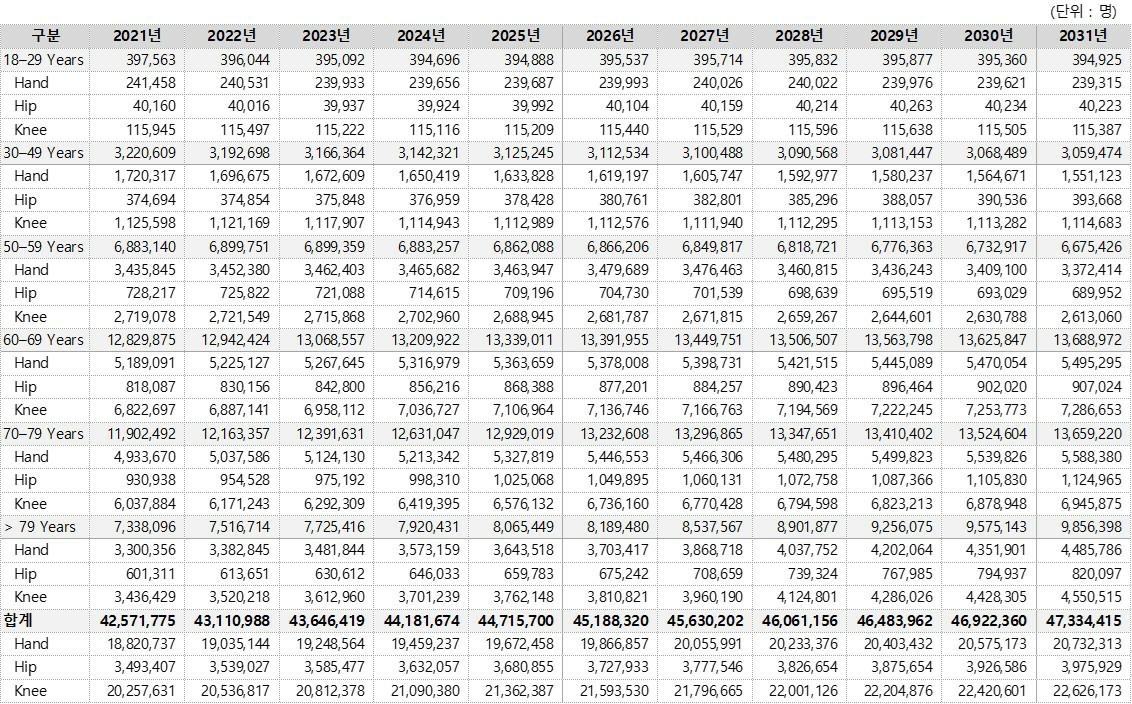

당사 TG-C의 잠재적 환자군(Kellgren-Lawrence(K&L)* Mid 그룹 KL=2와 moderate to severe 그룹 KL = 3 to 4 , 이하 'TG-C 잠재적 환자군')의 2021년부터 2031년까지의 환자수 및 연령별 환자 분포는 아래 표와 같으며, 2021년 기준 주요 7개국의 TG-C 잠재적 환자군은 약 42백만명으로 추정됩니다.

| [2021~2031년 주요 7개국 연령별 환자 중 TG-C 잠재적 환자 현황] |

|

|

주요 7개국 진단 환자 현황 |

출처 : GlobalData (Osteoarthritis: Epidemiology Forecast to 2031, June 17, 2022)

GlobalData의 자료에 따르면 K&L Grade 2 and 3 to 4 Grade 골관절염 환자로 진단을 받은 환자 중에 무릎 골관절염(Knee OA)이 가장 큰 비중(약 48%)를 차지하고 있으며 무릎 골관절염(Knee OA) 환자 중 약 44%가 미국에 분포하고 있는 것으로 파악됩니다.

|

(참고) K&L Grade (Kellgren and Lawrence Grading system) 골관절염은 질병의 진행정도에 따라 4단계의 Kellgren-Lawrence Grading Scale (K&L grade)로 분류되는데, Grade 1에서는 소염진통제 또는 스테로이드, 히알루론산 주사를 이용하여 통증을 경감시켜 주는 치료를 하게 됩니다. 정도가 심해진 Grade2, 3, 4에서도 통증을 경감시키기 위해 동일한 진통제 위주의 약물을 사용하게 되며, 필요에 따라 용량을 증량하거나 두 가지 이상의 약물을 병용하여 사용합니다. Grade 4의 경우는 약물만으로는 통증 경감 치료가 어려워 인공관절치환술(Knee Replacement)을 적극적으로 고려하거나, 연골의 급성 파열 또는 Grade 1~3의 환자를 대상으로 미세골절술(미세천공술, 연골재생술, 연골성형술), 관절경 시술 등을 시행하기도 하지만, 기존의 약물치료와 관절치환술 사이의 미충족 수요가 크기 때문에 효과 좋은 진통제를 개발하거나, 아니면 근본적으로 골관절염을 치료할 수 있는 약물에 대한 수요가 매우 높은 상황입니다. 따라서, 당사 TG-C는 K&L Grade 2~3 단계에 있는 환자의 미충족 수요를 타겟으로 개발을 진행중에 있습니다.

|

(나) 주요국의 골관절염 시장 규모 및 성장성

당사는 주요 7개국(미국, 프랑스, 독일, 이탈리아, 스페인, 영국, 일본) 골관절염 환자 중에TG-C의 잠재적 대상 환자군은 2021년 기준 약 42백만명 수준으로 추정하고 있습니다. 또한, 의료기술의 발달 등으로 인한 인간의 기대 수명증가와 비만인구의 증가 등으로 골관절염 환자수는 지속적으로 증가할 것으로 예측하고 있습니다.

골관절염 증상을 보이는 환자 중에서 TG-C 잠재적 환자군으로 진단을 받은 환자를 대상으로 각 국가별 적극적으로 치료를 받는 환자 비율을 감안하여 GlobalData가 추정한 주요 7개국(미국, 프랑스, 독일, 이탈리아, 스페인, 영국, 일본) 및 전 세계(68개국) 시장 규모 예측치는 아래 표와 같습니다.

적응증에 따라 분류하면, 무릎, 손, 고관절 순으로 시장 규모가 클 것으로 예측됩니다.

다만, 골관절염 치료제 시장은 근본적 치료제 및 적절한 효과를 발휘하는 치료제의 부재로인하여 진통제 위주의 시장이 형성되어 있어서 그 환자수에 비해 시장 규모가 작은 상황입니다. 따라서 아래 수치는 치료제가 없는 진통제 위주의 현 골관절염 시장의 트랜드를 반영한 것으로 판단되며 치료제가 개발된다면 시장규모는 더욱 커질 것이라고 추정됩니다.

| [골관절염 시장 규모 추정 |

| (단위 : 백만 달러) |

|

구분 |

2021년 |

2022년 |

2023년 |

2024년 |

2025년 |

2026년 |

2027년 |

2028년 |

2029년 |

2030년 |

2031년 |

|

전세계 (68개국) |

6,382 |

6,640 |

6,872 |

7,026 |

7,268 |

7,429 |

7,633 |

7,831 |

8,065 |

8,259 |

8,402 |

|

주요 7개국 |

2,483 |

2,528 |

2,591 |

2,664 |

2,775 |

2,894 |

3,053 |

3,236 |

3,462 |

3,667 |

3,827 |

|

Hand |

731 |

743 |

755 |

767 |

780 |

793 |

805 |

817 |

828 |

840 |

850 |

|

Hip |

174 |

176 |

182 |

190 |

203 |

218 |

241 |

268 |

303 |

334 |

357 |

|

Knee |

1,578 |

1,608 |

1,654 |

1,707 |

1,792 |

1,883 |

2,007 |

2,151 |

2,330 |

2,493 |

2,620 |

|

미국 |

2,023 |

2,060 |

2,108 |

2,165 |

2,241 |

2,325 |

2,437 |

2,566 |

2,725 |

2,874 |

2,988 |

|

Hand |

604 |

614 |

625 |

635 |

647 |

658 |

669 |

679 |

689 |

699 |

708 |

|

Hip |

127 |

129 |

133 |

139 |

148 |

159 |

176 |

196 |

222 |

246 |

263 |

|

Knee |

1,292 |

1,317 |

1,350 |

1,390 |

1,446 |

1,508 |

1,592 |

1,690 |

1,814 |

1,930 |

2,018 |

|

영국 |

81 |

82 |

84 |

86 |

89 |

92 |

96 |

100 |

106 |

111 |

115 |

|

Hand |

16 |

16 |

16 |

17 |

17 |

17 |

17 |

17 |

17 |

18 |

18 |

|

Hip |

12 |

12 |

12 |

13 |

13 |

13 |

14 |

15 |

16 |

16 |

17 |

|

Knee |

53 |

54 |

55 |

57 |

59 |

61 |

65 |

69 |

73 |

77 |

81 |

|

독일 |

23 |

23 |

24 |

25 |

27 |

29 |

33 |

37 |

42 |

46 |

49 |

|

Hand |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

7 |

|

Hip |

1 |

1 |

2 |

2 |

2 |

2 |

2 |

2 |

3 |

3 |

3 |

|

Knee |

15 |

15 |

16 |

16 |

18 |

20 |

23 |

27 |

31 |

35 |

38 |

|

프랑스 |

35 |

36 |

37 |

38 |

40 |

42 |

45 |

49 |

53 |

57 |

60 |

|

Hand |

9 |

9 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

|

Hip |

5 |

5 |

6 |

6 |

6 |

7 |

7 |

8 |

9 |

10 |

10 |

|

Knee |

20 |

21 |

21 |

22 |

24 |

25 |

28 |

31 |

34 |

37 |

40 |

|

이탈리아 |

102 |

103 |

106 |

109 |

117 |

125 |

138 |

152 |

170 |

185 |

197 |

|

Hand |

26 |

27 |

27 |

27 |

28 |

28 |

28 |

29 |

29 |

29 |

29 |

|

Hip |

20 |

21 |

21 |

22 |

25 |

27 |

30 |

35 |

40 |

45 |

48 |

|

Knee |

55 |

56 |

58 |

60 |

65 |

71 |

79 |

89 |

101 |

111 |

119 |

|

스페인 |

99 |

101 |

104 |

107 |

113 |

119 |

128 |

139 |

151 |

162 |

172 |

|

Hand |

29 |

29 |

30 |

30 |

31 |

31 |

32 |

33 |

33 |

34 |

34 |

|

Hip |

5 |

5 |

6 |

6 |

6 |

6 |

7 |

8 |

8 |

9 |

10 |

|

Knee |

65 |

66 |

68 |

71 |

76 |

81 |

89 |

98 |

110 |

120 |

128 |

|

일본 |

120 |

123 |

128 |

135 |

148 |

161 |

177 |

194 |

214 |

231 |

246 |

|

Hand |

40 |

40 |

40 |

41 |

41 |

42 |

42 |

43 |

43 |

43 |

43 |

|

Hip |

2 |

2 |

2 |

3 |

3 |

3 |

4 |

4 |

5 |

5 |

6 |

|

Knee |

78 |

80 |

85 |

91 |

104 |

116 |

131 |

147 |

166 |

183 |

197 |

※ Kellgren-Lawrence(K&L) KL Grade=2, 3 to 4 환자 중에서 각 국가별 적극적 치료를 받는 환자를 대상으로 추정한 자료

출처 : GlobalData (Osteoarthritis: Epidemiology Forecast to 2031, June 17, 2022)

진통제 위주로 형성된 골관절염 시장은 2021년 기준 주요 7개국의 골관절염 시장이 약 3.2조원(전세계 8.2조원) 규모이며, 2031년 까지 연평균(CAGR) 약 4.4% 내외의 성장률을 보이면서 2031년에는 약 5조원 규모의 시장(전 세계 약 10조원)으로 성장할 것으로 추정됩니다.

(다) 디스크성 허리통증 질환 (Discogenic Back Pain)의 환자 현황

WHO에 따르면 요통(low back Pain, 이하 ‘LBP’)은 전세계 약 6억명의 환자가 영향을 받고 있는 질환이며, 그 중에서 만성요통(Chronic Low Back Pain, 이하 ‘CLBP’)은 문헌마다 그 정의가 다르지만 성인인구의 약 5~13% 수준인 것으로 파악됩니다. CLBP 중에서 재생 및 항염증 특성을 갖춘 당사 TG-C는 디스크성 허리통증 질환(Discogenic Back Pain,이하 ‘DBP’)에서 경쟁력을 갖추고 있다고 판단하고 있으며, DBP는 CLPB 환자의 약 30%를 차지하고 있습니다.

미국 현지 컨설팅 회사인 BRUDER 에 따르면, 미국 내 CLBP 환자중에서 통증 측정 지수인 VAS Score가 40mm이상인 환자의 비율과 미국 성인의 보험가입 비율 등을 감안하여 추정한 당사 TG-C의 잠재적인 환자수는 2025년 미국 기준 약 2백만명 수준인 것으로 파악되고 있으며, 연도별 미국 내 TG-C의 대상 환자수는 아래와 같습니다.

| [2025~2033년 미국 DBP환자 중 TG-C의 잠재적 환자군] |

| (단위 : 천명) |

|

구분 |

2025년 |

2026년 |

2027년 |

2028년 |

2029년 |

2030년 |

2031년 |

2032년 |

2033년 |

|

U.S. 인구 |

344,234 |

346,407 |

348,581 |

350,754 |

352,928 |

355,101 |

357,053 |

359,005 |

360,958 |

|

CLBP 18-65 세 인구 |

19,995 |

20,037 |

20,079 |

20,120 |

20,162 |

20,204 |

20,281 |

20,359 |

20,436 |

|

CLBP 중 디스크성(discogenic) 통증 인구 |

4,599 |

4,609 |

4,618 |

4,628 |

4,637 |

4,647 |

4,665 |

4,683 |

4,700 |

|

중 략 |

|||||||||

|

18-65세 인구 중 보험 가입 비율 적용 인구 |

2,158 |

2,162 |

2,167 |

2,171 |

2,176 |

2,180 |

2,189 |

2,197 |

2,206 |

|

TG-C inclusion/exclusion criteria |

1,834 |

1,838 |

1,842 |

1,846 |

1,850 |

1,853 |

1,860 |

1,868 |

1,875 |

출처 : BRUDER, Understanding the Opportunity for TG-C in the Management of Discogenic Back Pain, 2020)

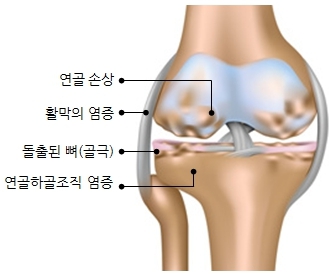

(라) 무릎 골관절염 치료제 현황

무릎골관절염 치료제 분야에서 공시서류 작성 기준일 현재까지 원인 치료가 가능한 치료제는 없습니다. 무릎 골관절염 초기 단계에서 진통 소염제와 스테로이드, 히알루론산 주사제를 치료제로 처방하며, 해당 약들은 일시적 통증 완화가 가능하나 골관절염의 원인 치료가 불가능하여 관절염의 진행이 계속되는 것으로 알려져 있습니다. 수 많은 환자들이 중증이상으로 발전할때까지 고통을 겪다가 인공관절 치환술이나 관절경 수술 등을 받기도 합니다. 당사의 TG-C는 기존 치료제(진통제 및 히알루론산)로 효능이 없는 환자에게 효과가있으며 질병의 진행을 늦추어 수술지연효과를 기대할 수 있습니다.

| 무릎 골관절염 관절구조 |

|

무릎 골관절염은 질환의 정도에 따라 치료법이 나뉩니다. K&L 1등급의 경증 환자는 생활습관 교정이나 물리치료, 일반의약품 등을 이용한 치료를 받고 있는 반면, 중등도(K&L 2-3등급)의 환자는 전문의약품(비스테로이드성 소염제 등) 혹은 히알루론산 관절주사, 스테로이드 주사 등을 통해 치료받고 있으며, 중증 환자(K&L 4등급)는 이에 더하여 마약성 진통제나 인공관절치료, 연골이식, 반월상연골절제술 등의 수술적 치료법으로 치료받고 있습니다.

| 무릎 골관절염의 치료 패러다임 |

|

당사의 TG-C는 중기 이후의 환자 (K&L 등급 2~3기)를 대상으로 치료를 시행하여 병증을 완화하고, 인공 관절 등 수술적 치료법의 시점을 미룰 수 있는 효과를 기대하고 있습니다.

(4) 경기변동과의 관계

의약품은 특성상 사치재나 대체재가 아니며 특히 당사의 TG-C와 같은 골관절염 약은 경기 변동이나 계절적 요인에 거의 영향을 받지 않습니다. 건강한 삶을 영위하고자 하는 욕구가 높아짐에 따라 지속적이고 발병 즉시 의약품 소비의 중요성이 날로 증대되고 있는 추세입니다. 따라서 신약개발 및 관련 산업은 그 특성상 수요가 안정적이며 국민 생활수준 향상과 급속한 노령화 현상 등에 따라 향후 시장 수요가 지속적으로 증가할 것으로 예상됩니다. 한편, 의약품 산업의 특성상 국가별 의료ㆍ약가정책 변동의 영향을 받을 가능성이 존재합니다.

(5) 제품의 라이프사이클

일반적으로 바이오제품은 특허기간 동안 성장이 지속되는 장점이 있습니다. 현재 판매되고 있는 바이오제품의 기능이나 약효를 개선시키는 새로운 개념의 제품을 개발하기 어렵다는 점, 허가 승인 및 규제 충족 기간이 길다는 점, 기존 제품에 대한 소비자들의 선호가 높다는 점 등 때문에 경쟁제품의 시장진입이 어렵습니다. 당사의 기술은 원리가 명확하기 때문에 특허만료 후 모방이 가능하지만, 제조 기법이나 품질관리, 보관, 유통, 임상효능 및안전성 시험 등에 있어 시간과 경험, 자본, 인력이 많이 투입되어야 하기 때문에 기술적인 측면에서 모방이 용이하지 않으며, 실질적 기술장벽이 존재하고 모방하는 데 상당한 시간이 필요하여 이러한 장벽이 더욱 강하게 작용 합니다. 또한 미국시장의 경우 2010년 발효된 Public Health Service ACT(PHS Act) 수정안을 통해 최초 허가된 생물학적 제제는 허가 후 12년간 허가기관(FDA)으로부터 시장 독점권을 보장 받을 수 있습니다.

[복합유통사업부문]

(1) 산업의 특성

당사는 드럭스토어 브랜드 W-store를 온라인몰로 전환하여 운영하며, Health & Beauty 상품군을 포함한 다양한 생활용품 상품을 공급하고 있습니다. Health & Beauty 시장은 젊은고객층을 중심으로 여러 상품을 비교하여 구매하는 합리적인 소비 트렌드가 확산되고 있으며, 코로나19 확산으로 인한 건강 관심도 증가로 건강기능식품에 대한 수요는 꾸준히 증가하고 있습니다.

(2) 시장 현황 및 전망

국내 건강기능식품 및 뷰티 시장은 다양한 브랜드의 시장 진입 및 건강관심도 증가로 꾸준히 증가하고 있으며, 온라인쇼핑 거래액 또한 비대면 소비의 증가로 지속적으로 증가하는 추세입니다.

[연간 온라인 쇼핑 판매액 추이]

| (단위 : 억원) |

|

판매매체 |

2021년 |

2022년 |

2023년 |

|

온라인쇼핑 |

1,870,784 | 2,098,790 | 2,288,516 |

(자료출처: 통계청, 온라인쇼핑 동향, 2023년 12월)

(3) 경기변동과의 관계

Health & Beauty 시장은 경기 상황에 따라 소비 심리에 영향을 받을 수 있으나, 취급 품목이 특정 상품에 한정되어 있지 않아 소비자의 수요변화에 따른 대처를 통해 영향력을 최소화 할 수 있습니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

(가) 영업개황

[바이오사업부문]

바이오사업 부문은 공시서류 작성 기준일 현재 기술 수출 및 원료 공급이 주된 매출 유형이며 해당 매출은 B2B 형태로 당사와 매출처와의 직접 접촉을 통해 이루어 집니다. 기술 이전에 관심을 보이는 제약회사와의 접촉은 대표이사 및 임직원의네트워크, 국내외 비즈니스 포럼 및 파트너링 행사 참여, 논문발표 내용을 통한 cold contact 등 다양한 형태로 시작되며, 이후 non-confidential disclosure, 비밀보호 계약, confidential disclosure, duediligence, material transfer agreement, terms negotiation 등 여러 과정을 거쳐 일어납니다.

[복합유통사업부문]

상품구매담당자가 업체와 물품공급계약을 체결하고, 온라인 및 오프라인 유통채널로부터 접수된 구매주문에 대해 당사의 위탁물류창고에서 배송하거나 공급업체에서 직접 배송하는 형태로 운영하고 있습니다.

(나) 공시대상 사업부문의 구분

당사의 사업부문은 무릎 골관절염 치료제를 개발하는 바이오사업부문과 헬스&뷰티 등 상품의 유통을 담당하는 복합유통사업부문으로 구분됩니다.

(2) 시장점유율

당사의 TG-C는 무릎 골관절염 중기 이후의 환자(K&L 등급2~3기)를 적용대상으로 치료를시행하여 병증을 완화하고, 인공 관절 등 수술적 치료법의 시점을 미룰 수 있는 효과를 제공하는 것을 목표로 하는 무릎 골관절염 치료제입니다. 현재는 무릎 골관절염 중기 이후의환자에게 전문의약품과 히알루론산 주사, 스테로이드 주사를 처방받고 있습니다. 하지만, 히알루론산 주사의 경우 K&L Grade가 올라갈수록 통증경감이나 기능개선 효과가 낮아지며 스테로이드 주사는 주기적 주사처치가 필요하며 다양한 부작용이 존재하는 등 무릎 골관절염 중기 이후의 환자들을 위한 치료제가 존재하지 않으므로 점유율을 산정하는 것이 어렵습니다.

(3) 시장의 특성

상기 가. 업계의 현황 각 사업부문별 산업의 특성을 참조바랍니다

(4) 신규사업 등의 내용 및 전망

당사가 보유한 TG-C 개발 Platform은 다양한 근골격계 질환으로 확장이 가능한 기술입니다. 당사는 현재 미국 임상 3상시험을 진행하고 있는 무릎 골관절염 뿐만 아니라, 고관절 골관절염(Hip OA)과 퇴행성척추디스크질환(Degenerative Disc Disease, DDD) 치료제로 TG-C의 적응증 확장의 가능성을 연구 중에 있습니다. 구체적으로 고관절 골관절염의 경우 2021년 12월 FDA 임상2상 승인을 받았으며, 퇴행성척추디스크질환의 경우 2023년 12월에 FDA 임상1상 승인을 받은 바 있습니다. 추가로 치료대상 관절염 적응증을 확장시키는 파이프라인(근골격계 질환인 류머티스, 반월판 구조개선)의 연구개발을 계획중에 있습니다.

(5) 조직도

| 조직도 | ||

|

[주요계열회사]

1. 코오롱인더스트리

가. 업계의 현황

◎ 산업자재군

[코오롱인더스트리 산업자재부문]

코오롱인더스트리 산업자재부문에서는 타이어코오드를 비롯하여 에어백 원단 및 쿠션, 산업용사, HDPE, SPB(부직포), 샤무드(인공피혁), 아라미드, 수분제어장치 등을 생산하여 판매하고 있습니다.

(1) 산업의 특성

자동차 부품 소재 사업은 자동차 경기에 따라 상당한 영향을 받고 있습니다. 사업의 특성상 일부 주력제품의 수출비중이 높아 글로벌 경기 변동과의 연관성이 높으나, 수출 지역의다변화 및 탄탄한 내수시장을 기반으로 안정적인 사업 포트폴리오를 구성하고 있습니다. 또한 규격 및 물성에 대해 승인이 있어야만 공급이 가능하고, Validation에 오랜 시간이 필요하며, 이것이 산업의 진입장벽을 만들고 있습니다. 타이어코오드와 산업용사 부문은 PET 방사를 기반으로 하고 있으며, 원료가의 상당한 영향을 받습니다. HDPE는 안전 장갑 및냉감 침구용으로 판매하고 있습니다. 에어백 원단 및 쿠션 부문은 주원료로 PA66 & PET 원사를 사용하며, 봉제 Process는 인건비의 Portion이 높습니다. 샤무드는 초극세 인공피혁으로서 사용 분야에 따라 다양한 물성과 색상으로 다량 생산할 수 있으며, 차량내장재, 명품용, 가구용 등에 사용되고 있습니다. 당사는 차량용 폴리에스터 타입 내장재 시장에 집중하여 관련 제품을 개발 및 판매하고 있습니다. 또한, 자동차산업의 친환경 수요증가에따라 친환경 제품을 판매하고 있습니다. SPB는 주로 산업용 자재로 사용되며, 주 용도는 필터, 초배지, 토목 등 입니다. 카페트 기포지 등 시장 메인 용도 확대를 통한 글로벌 메이저 메이커로의 성장을 추진 중입니다. 연료전지 소재ㆍ부품사업은 연료전지용 수분제어장치, PEM, MEA 사업을 전개하고 있습니다. 수분제어장치는 차량용, 발전용, 건물용 양산에 성공하여 연료전지 시스템에 적용됩니다. 아라미드는 북미와 EU지역으로의 수요 편중이 심했으나, 중국, 남미, 동남아 등으로 수요가 확산되는 추세로, 산업기반 시설 강화에 따른 신규 Project 중심으로 수요가 확대되고 있습니다.

(2) 산업의 성장성

자동차 부품소재 사업은 전방산업인 자동차 산업의 영향을 받습니다. 친환경 수요가 높아지고 연비의 중요성이 대두됨에 따라, 엔지니어링 플라스틱과 같이 가볍고 높은 강성을 가진 소재에 대한 수요가 늘어나고 있습니다.

타이어코오드 사업은 전기차 및 SUV 등 고중량 차량의 판매 확대에 따라 수요가 점차 증가하고 있습니다. 이는 SUV와 같은 고중량 차량들이 일반적인 승용차 대비 타이어 1본당 약 30% ~ 50% 가량의 타이어코오드를 더 사용하기 때문입니다.

에어백 원단 및 쿠션 사업, 안전벨트용 산업용사 사업 같은 경우, 자동차 산업 외에도 Safety에 대한 규제 등 정부 정책의 영향을 받습니다. 실제로 2022년 인도 정부가 안전상의 이유로 인도 내에서 생산 및 판매되는 차량에 대한 에어백 의무 장착 개수를 기존 2개에서 6개로 확대함에 따라, 추가적인 성장이 가능할 것으로 기대하고 있습니다. 또한 에어백 원단 및 쿠션 사업은 중국, 멕시코 등 주요 Global Site의 최적 생산체계 구축으로 수익 확보와 지속 성장이 예상됩니다. 향후 자율주행 차량이 늘어나게 되면, 안전에 대한 우려가 더욱 커지게 되며, 이에 따라 Safety Part에 대한 수요 및 장착률은 더욱 증가될 것으로 전망됩니다.

샤무드는 고객 요청에 따라 명품용 친환경 제품 개발하여 올해 전환 예정입니다.

아라미드는 글로벌 광케이블 수요 감소, 공급자들의 증설이 진행되고 있습니다. 2025년 이후 미국, 영국 정부의 글로벌 5G 인프라 구축에 따른 광케이블 수요 회복, 하이브리드 타이어코드 등 자동차 분야의 수요 확대 및 복합소재로의 활용도 증가에 힘입어 전체적으로 안정적인 성장을 할 것으로 기대하고 있습니다.

수분제어장치는 수소연료전지 내에 전기가 잘 생성될 수 있도록 내부 습도를 일정하게 유지해주는 핵심 부품입니다. 수분제어장치는 수소 에너지, 수소 모빌리티 산업 발전과 더불어 성장할 것으로 전망하고 있습니다.

(3) 경기변동의 특성

자동차 부품 소재 사업은 자동차 시장 경기 변동에 직접적인 영향을 받습니다. 주요 시장인 북미, 유럽, 중국 시장의 구매력 변화에 따라, 전체적인 수요가 변동하게 됩니다.

산업자재는 수출 비중이 높아 글로벌 경기 변동과의 연관성이 있으나, 수출지역 다변화 및탄탄한 내수시장을 기반으로 대체적으로 안정적인 사업 포트폴리오를 구성하고 있습니다만 일부 제품의 경우 세계 및 국가별 경제 상황에 따른 수요 변화가 있습니다.

(4) 계절성

대체적으로 계절의 영향을 거의 받지 않지만, 일부 제품은 계절적 영향 및 고객사 Plant 가동률에 따라 매월 Volume이 변동됩니다.

(5) 경쟁력을 좌우하는 요인

자동차 부품 소재 사업은 특성상, 품질이 보장되어야 하며, 원가(가격) 경쟁력, 공급 안정성, 납기 등이 중요합니다. 그외 경쟁력을 좌우하는 요인은 글로벌 품질, 공급 안정성, 고객의 요구 반영 능력, 다양한 제품군 및 가격 경쟁력입니다.

(6) 국내외 시장여건

자동차 부품 소재 사업은 중국시장이 급속히 성장하면서, 자동차 산업의 중심인 북미, 유럽과 함께 3대 시장으로 성장하고 있습니다. 더불어 향후 남미, 인도 등의 시장이 크게 성장할 것으로 전망됩니다. 샤무드 사업은 차량 내장재 고급화 추세 및 친환경 수요 증가로 시장이 성장할 것으로 전망됩니다. SPB는 해외 경쟁사 증설로 인한 위협을 받고 있지만 안정적인 품질 및 공급을 바탕으로 지속적으로 M/S를 키워가고 있습니다. 연료전지분야는 기후 위기 극복을 위한 에너지 패러다임 전환 / 탄소 저감을 위한 환경 규제 정책 강화 / 각국 정부의 친환경 에너지 지원 정책으로 사업에 긍정적 영향이 예상됩니다. 특히 미국, 유럽연합(EU) 및 중국의 정부 주도 친환경 정책에 따라 지속적인 성장이 예상됩니다.

[코오롱글로텍]

(1) 산업의 특성

자동차 산업은 부품 제조부터 완성차 조립, 판매, 정비 등을 포함하는 광범위한 전후방 연관 산업으로 타산업과의 연계성이 높아 다방면의 파급효과를 가지고 있습니다. 대규모의 자본이 투입되는 자동차 산업의 특성상 소수의 특화된 부품사를 중심으로 자동차社와의 파트너십에 의해 동반 성장을 이루어 왔습니다. 특히, 자동차 인테리어 소재는 SEAT, H/LINING, PILLAR, DOOR, IP 부품 등 소비자의 감성을 좌우하는 실내 인테리어에 적용되어 다양한 소재개발과 신기술이 적용되고 있는 분야로, 약 2년 간 자동차社와 직접적인 활동을 통해 소재를 개발하며 환경 및 소비자 트렌드에 따라 민감하게 변화하고 있습니다. 따라서 자동차社와의 긴밀한 유대관계 구축이 무엇보다 중요합니다. 자동차社의 직접 부품사와 소재를 결정하고 부품사가 OEM방식에 의해 생산 공급하는 구조는 세계적인 산업의 특징입니다. 인조잔디는 천연잔디의 형태, 용도, 특성을 모방하여 만든 것으로 천연잔디의설치, 사용의 한계를 극복하기 위한 제품입니다. 대게 합성섬유를 활용하여 제조하며 그 재질은 PE, PP, Nylon을 사용합니다. 천연잔디 대비 장점은 유지 및 관리가 용이하고 계절에 관계없이 사용할 수 있다는 점입니다. 주 사용 용도는 스포츠(축구, 야구, 테니스, 골프) 및 일반 조경용이며 활용 공간은 점차 확대되고 있습니다.

(2) 산업의 성장성

자동차 인테리어 소재 산업은 자동차 산업과 밀접하게 연관되어 자동차 산업의 성장 및 변화에 맞추어 동반 성장을 해왔으며 특히, 현대/기아 자동차의 지속적인 성장 및 해외사업 확장에 따라 인테리어 소재 산업 역시 국내외로 사업장을 확장하여 사업을 진행하고 있습니다. 디자인, 편의성, 환경 등의 다양한 부문에서 고부가가치 제품 수요를 창출할 것으로 예상되고, 이를 바탕으로 자동차 인테리어 산업 역시 지속적인 성장이 이루어질 것으로 전망됩니다. 인조잔디 국내 사업은 정부 주도의 사업으로 2000년대 급성장을 이루었으며, 민간 사업 규모 또한 증가 추세를 보였으나 최근 불경기와 정부 사업 축소로 정체되어 있습니다. 그러나 세계적인 추세로는 일반 조경용 확대가 두드러지며 성장하고 있는 추세입니다.

(3) 경기변동의 특성

자동차 산업의 정책적인 영향(소비세 인하, 노후차량 교체 프로그램 등)과 경쟁 자동차 프로모션/신차 발매 등 경기 변동에 따라 산업의 영향은 있으나, 타 소비재 산업에 비하여 그 영향은 적은 편입니다. 인조잔디 산업은 정부 주도 사업의 경우 경기변동에 따른 영향이 미미한 편이며, 민간 부문의 경우에는 경기 변동에 따른 영향을 받지만 그 영향이 크지는 않은 편입니다.

(4) 계절성

자동차 수요 국가별로 각 환경에 맞게 소재를 차별하여 적용하므로 계절적인 변수는 거의 없는 편입니다. 단, 자동차社의 파업, 휴무, 특근 등 공장 가동 변수에 영향을 받는 편입니다. 인조잔디 산업의 경우 외부 공간에 설치되는 건설 자재의 특성상 계절적인 판매 영향이 큽니다. 3월~11월까지는 활발한 판매가 이루어지나 동절기에는 공사 진행이 어려워 판매량이 감소하는 특성을 가집니다.

(5) 경쟁력을 좌우하는 요인

자동차社가 직접 부품사와 소재를 결정하는 OEM 산업 구조이므로 차별화된 소재 기술과 트렌드 변화를 선도하는 설계 및 구현능력이 경쟁력을 좌우합니다. 무엇보다 가격 경쟁력과 안정된 품질이 경쟁력을 좌우하는 가장 중요한 요인으로 평가되고 있습니다. 인조잔디 산업은 다른 산업군과 동일하게 가격과 품질이 주요 요인입니다. 국내 시장은 한국산업표준㉿의 적합여부와 기타 정부 인증(환경표지 인증, 녹색기술 인증 등), 스포츠 인증(FIFA, FIH 등)을 갖출 수 있는 제품의 품질이 요구됩니다. 더불어 최근 유해성 기준의 적합 여부가 최우선으로 다루어지고 있습니다. 해외 시장은 중국 등 거대 생산 업체의 영향력으로 가격이 가장 큰 요인으로 자리잡고 있습니다.

(6) 국내외 시장여건

국내 인테리어 소재 시장은 국내 자동차社의 생산능력 및 판매 추세에 따라 현재 수준에서정체, 유지되는 시장으로 예상됩니다. 반면에 해외에서는 신흥국(인도 등)을 중심으로 자동차 생산 및 소비가 증가하고 있기 때문에 해외 시장의 성장 전망은 밝습니다. 인조잔디 국내 시장은 정부 사업 규모의 정체로 전체적으로 성장이 정체되어 있으며, 민간 경제 또한 불황으로 시장이 정체된 상황입니다. 해외 시장은 조경용, 운동장용 인조잔디의 수요가증가할 것으로 예상됩니다. 당사는 2017년 FIFA 인증을 획득하는 등 인조잔디 기술 개발에끊임 없이 노력하고 있습니다. 당사의 높은 품질과 끊임 없는 기술 개발로 새로운 도약을 계획하고 있습니다.

[코오롱이앤피]

(1) 산업의 특성

플라스틱은 양산성, 경량성, 전기절연성, 부식되지 않은 성질 등 타소재보다 우수한 성질을 가지고 있어 기존의 나무 및 금속 등 천연소재의 대체용도로 널리 사용되며, 주요 소재산업으로서의 확고한 입지를 구축하고 있습니다. 플라스틱의 응용분야는 일상 생활용품에서부터 자동차, 전기전자분야, 기계부품, 화학장치 및 첨단산업인 항공우주산업에 이르기까지 폭넓게 활용되고 있으며, 그 종류도 다양합니다. 최근 산업이 고도화, 전문화됨에 따라 고분자 소재에 있어서도 내열성, 내화학성 등의 고기능을 요구하는 분야가 증가하고 있으며, 특히, 자동차 및 전기전자 부품의 소형화, 경량화 및 고성능화 추세에 따라 내열성, 내화학성, 고강도의 특성을 지닌 소재가 요구되고 있습니다. 플라스틱 중 이러한 산업적 요구에 맞추어 특성을 향상시킴으로써, 금속을 적극적으로 대체할 수 있도록 개발된 종류의 수지가 있는데 이러한 소재를 '엔지니어링 플라스틱'이라 칭하고 있습니다.

실제로 엔지니어링 플라스틱은 "구조용 및 기계 부품에 적합한 고성능 엔지니어링 플라스틱으로서 주로 금속 대체를 목표로 한 것" 또는 "자동차 부품이나 기계부품, 전기, 전자부품과 같은 공업적 용도에 사용되는 플라스틱" 을 의미하며, 일반 범용 플라스틱에 비해 내열성과 인장강도, 굴곡탄성률 등에서 매우 우수한 물적 특성을 갖고 있습니다. 엔지니어링플라스틱은 범용 플라스틱보다 강도가 높아 기계, 전기/전자, 자동차 부품 등의 제조에 이용되고 있으며, 플라스틱 수지로 성능이 뛰어난 폴리머가 많이 개발되면서 금속을 대체할 수 있는 재료로 부상하였습니다. 플라스틱의 가장 큰 결점인 내열성은 이러한 고기능성 플라스틱의 출현으로 대폭 개선되었으며, 강도와 강성(剛性)은 유리 섬유나 탄소 섬유를 추가함으로써 현저하게 향상 되었습니다. 최근 엔지니어링 플라스틱의 사용분야가 넓어지면서 수요가 크게 신장하고 있으며, 또한 새로운 수지들이 개발, 시판되어짐에 따라 업계의 주목을 받고 있습니다. 엔지니어링플라스틱의 시장 상황을 살펴보면 가장 많이 사용되는 5대 엔지니어링 플라스틱(PA , PBT, PC, MPPO, POM)를 중심으로 안정적 성장을 하고 있습니다. 코오롱이앤피는 엔지니어링 플라스틱 중 폴리아미드(PA) 및 폴리옥시메틸렌(POM)을 비롯하여 폴리부틸렌테레프탈레이트(PBT), PEL, PPS 등을 생산 및 판매하고 있으며, 당해 산업의 특징은 다음과 같습니다.

- 엔지니어링 플라스틱 베이스칩을 생산하기 위해서는 대규모의 생산설비가 필요하며 설비투자에 거액의 자금이 소요되는 자본집약형 장치산업입니다. 또한, 전후방 산업간 높은 연계성 때문에 이를 일괄하는 제조 및 공정기술 개발과 기존제품과 차별화하는 고부가가치 신제품 개발이 필요한 기술집약형 산업입니다.

- 가격은 수급에 의해 결정되고 수요에 대한 공급탄력성이 낮아 가격의 변동성이 큽니다. 또한 산업의 형태가 범세계적인 과점 형태여서 가격도 세계 시장의 수요 및 공급에 의해서일정 부분 결정되게 됩니다.

- 플라스틱 제품은 철재 및 목재보다 경량이고 물성이 우수하여 생활 필수품에서 필름, 기계부품, 파이프, 건축자재, 가죽에 이르기까지 거의 전 분야에 걸쳐 제품생산에 필수적인 원료로 활용되고 있습니다. 합성수지는 이러한 플라스틱 제품의 원료가 되는 기초소재 산업입니다.

(2) 산업의 성장성

엔지니어링 플라스틱 산업은 소재사업으로 대표적인 수요처인 자동차 및 전기전자 산업과밀접한 관계를 가지고 있습니다. 엔지니어링 플라스틱의 국내시장은 자동차, 전기전자 산업과 함께 평균 5% 정도의 성장을 해왔고, 유럽, 미국 등 글로벌 위기 속에 다소 그 성장세가 주춤 하기도 하였으나, 2025년까지 전체 시장은 지속적으로 성장할 것으로 예상되고 있습니다. 특히, 자동차 산업 및 전기전자 산업은 회사가 영위하는 엔지니어링 플라스틱의가장 큰 수요처로, 각 산업의 성장이 곧 엔지니어링 플라스틱 시장 확대로 연결되고 있습니다. 실제 자동차 및 전기전자 등 관련 산업의 생산량 증가는 플라스틱 등 소재의 수요 증가를 의미합니다. 먼저 자동차 분야에서 엔지니어링 플라스틱의 적용분야 확대가 기대됩니다. 엔지니어링 플라스틱은 금속소재 자동차부품의 상당수를 대체하고 있으며, 이에 따라 자동차에 사용되는 플라스틱 부품 또한 꾸준히 증가하고 있습니다. 또한 향후 자동차의경량화에 대한 요구가 앞으로도 지속되어 점점 더 많은 플라스틱을 필요로 하게 될 것이며, 이는 연비 효율 개선 및 온실가스 감축을 통한 친환경과 밀접한 관계를 갖고 있습니다. 현재 내외장재 중심으로 플라스틱으로의 대체 연구 개발이 활발히 진행되고 있고, 자동차 내 기존 금속 소재의 대체소재로 플라스틱 적용이 확대되어 나갈 것이라 예상되고 있습니다.

또한 정부는 2019년 미래차 발전전략 발표에서 2030년까지 친환경차량 판매비중을 33.3%까지 상승시키는 것을 목표로 설정하였습니다. 이후 한국판 뉴딜정책에서는 5년간 13조를투자하여 국내 전기차와 수소차의 보급을 2025년 133만대까지 확대한다고 발표하며 확실한 정책적 지원의지를 재차 표명하기도 하였습니다. IHS Markit의 시장전망자료에 의하면 향후 10년간 글로벌전기차시장 연평균성장률(CAGR)이 29%에 달할 것으로 전망되며, 2025년 전체 전기차판매량은 1,120만대, 2030년 3,110만대까지 증가 할 것으로 내다보고 있습니다.

이에 따라 주요 자동차OEM들은 독자적인 전기차 플랫폼을 개발하고, 부품을 모듈러화 하여 플랫폼별로 공유하는 생산전략 움직임을 보이고 있습니다. 당사의 엔지니어링플라스틱중 POM은 하이브리드전기차(PHEV, HEV)에서는 연료계에 적용되며, 전기차(BEV)는 전기전자부품의 모터기어류에 적용됩니다. PA는 배터리와 전자부품 용도에, PBT는 전기차의 고전압부품에 주로 적용되고 있습니다. 특히 친환경차량 보급 확산으로 인한 자동차 부품소재시장의 재편이 예상되며, 당사는 국내외 자동차OEM들과 전기차 부품용 소재개발부터 양산적용까지 많은 레퍼런스를 확보해가고 있습니다. 커넥터와 전동모터, 배터리모듈, 수소차(FCEV) 및 경량화와 같이 개발의 방향성을 구체화하여 업계에서 요구되는 성능 및 필요 기술을 자동차OEM부터 1, 2차 부품업체에 이르기까지 긴밀한 공조관계하에 협력 개발 중입니다. 이를 바탕으로 급변하고 있는 친환경차량 시장에서 차별화된 기술력과 인프라 경쟁력을 확보해 나가고 있습니다.

두번째로 전기전자 분야에서의 엔지니어링 플라스틱 소재 사용 확대가 전망됩니다. 특히, 전자제품의 화재 발생을 방지하기 위한 난연 소재에 대한 수요가 증가하여, 관련 기초 화학 기술에도 많은 발전을 이루게 되었습니다. Connector 및 Switch 등이 가장 많은 수요를이루게 되고, 제품의 외판 등에 적용되는 상대적으로 기능성이 떨어지는 범용플라스틱의 수요 역시 증가하게 될 전망입니다. 세번째로 친환경 소재 개발을 통한 적용제품 확대가 기대됩니다. 플라스틱 제품 중 음식물과 관련된 산업 다음으로 친환경 문제가 가장 대두되는 산업이 전기전자 산업입니다. 특히, 전기전자 제품에 많이 적용되고 있는 부품들은 기본적으로 화재 시 불이 잘 붙지 않도록 하는 난연성을 필요로 하여 난연제를 플라스틱에 첨가하게 됩니다. 이 난연제 성분 중 브롬이라는 물질이 인체에 유해하기 때문에 전 세계적으로 브롬계 난연제 사용을 금하는 규제가 점차 확산되고 있습니다. 코오롱이앤피에서는 브롬계 난연제를 사용하지 않는 제품을 개발 완료하여 상용화하여 판매하고 있습니다. 마지막으로 신규소재 적용 확대가 기대됩니다. 전기전자 산업은 생산기지의 해외 이전으로 잠시 성장세가 주춤하였으나, 다시 회복세를 보이고 있습니다. 가격 위주가 아닌 품질을 우선하여 기존의 엔지니어링 플라스틱 및 슈퍼엔지니어링 플라스틱에 대한 수요가 증가하는 추세입니다.

(3) 경기변동의 특성

엔지니어링 플라스틱 사업은 전반적으로 세계 및 국내 경제 전반의 흐름과 큰 맥을 같이 하고 있으며, 그중에서도 자동차 및 전기전자 산업과 밀접한 관계가 있습니다. 특히, 자동차 산업에 대한 의존도가 높은 편이며, 자동차 산업의 경기 변동에 큰 영향을 받고 있습니다. 또한, 엔지니어링 플라스틱 산업은 변동비(특히, 원료비)의 비중이 커서 원유가와 메탄올, 카프로락탐 등의 원료가격의 변동에 따른 영향으로 안정적인 원료 수급이 중요합니다.

(4) 계절성

엔지니어링 플라스틱 산업은 계절적 요인 등으로 인한 큰 변동은 없으나, 하계 휴가 및 각국의 명절 등으로 조업일수가 줄어드는 시기에는 소재 사용이 다소 감소하는 양상을 보이고 있습니다.

(5) 시장에서 경쟁력을 좌우하는 요인

엔지니어링 플라스틱 제조 산업은 크게 BASE칩 제조와, 제조된 BASE칩을 원료로 첨가제와 함께 가공하는 컴파운드 사업으로 크게 나누어 볼 수 있습니다. 메탄올 및 카프로락탐, 벤젠 등의 화학제품에서 플라스틱 제조의 원료가 되는 BASE칩을 생산하는 과정은 대규모장치산업으로, 이를 운용하는 생산 노하우가 뒷받침돼야 하므로, 신규 업체의 진입은 쉽지않습니다.

(6) 국내외 시장여건

엔지니어링 플라스틱 시장은 경량화 소재로 각광받는 엔지니어링 플라스틱의 적용 범위가확대되는 등 경제성장과 함께 동반 성장하는 추세를 보입니다. 다만 최근 금리인상 기조가지속되면서 전 세계 경기둔화에 대한 우려로 산업수요 일부가 위축되는 듯하지만, 자동차 부문은 반도체수급 정상화 이후 생산량이 회복되며 판매량이 정상화되고 있습니다.

또한 당사는 향후 성장이 기대되는 전기차 부품 소재, 친환경 소재를 비롯한 신규 제품의 개발을 지속하여, 국내외 전방시장의 단기적 불확실성을 극복해 나갈 것입니다.

주요 자동차OEM들은 전 세계적으로 자동차연비 및 배출가스 규제가 강화됨에 따라 친환경차량(BEV, FCEV, PHEV, HEV) 출시를 확대함으로써 점차 전환율이 상승될 것으로 전망됩니다.

이에 통폐합된 친환경차량용 플랫폼의 모듈러 부품용으로 경량화 소재의 적용률이 높아지고 있으며, 경량화 소재인 엔지니어링플라스틱 사용량이 늘어남에 따라 향후 친환경차량 부품소재 시장의 성장률이 가파를 것으로 기대됩니다.

◎ 화학소재군

화학소재군에서는 석유수지, 도료 및 타이어용 등의 하이레놀(페놀수지), 전자재료 및 복합재료용 등의 하이록시(에폭시수지) 등을 생산 및 판매하고 있으며, 자동차산업, 조선산업, 전자산업, 건축산업 등과 관련이 있습니다.

(1) 산업의 특성

석유수지 제조 및 판매와 페놀수지 및 에폭시수지를 일괄생산 및 판매하고 있으며 국내외 시장에서 높은 경쟁력을 가지고 있습니다. 페놀수지 및 에폭시수지는 자동차(도료, 타이어 등), 선박(도료) 및 전자재료업종, 복합재료 분야 등에 공급하고 있습니다.

(2) 산업의 성장성

석유수지는 신흥 성장국들을 중심으로 성장하고 있으며, 이 중 위생용 접착제 용도로 주로사용되는 수첨석유수지의 성장률이 상대적으로 좀 더 높은 편입니다. 페놀수지는 2009년 공장 리뉴얼을 통해 최신 자동화 생산설비를 보유하였으며, 타 페놀수지 메이커 대비 생산/품질적으로 안정된 제품을 생산하고 있습니다. 다만 페인트, 타이어, 전자재료, 주물 등 다양한 산업의 동향에 따라 성장의 등락이 있습니다. 에폭시수지는 2018년 10월 2차 증설완료를 통해, 전자재료(CCL)용 특수에폭시 분야에서 Global No.1 생산능력과 Market share를 확보하게 되었습니다. 5G 수요증가, Halogen Free, Lead Free 등 친환경 제품의 수요증가에 따라 향후 안정적인 판매확대를 예상하고 있습니다.

(3) 경기변동의 특성

석유수지는 다양한 용도로 사용되고 있어, 세부적인 용도별로는 산업별 경기변동에 따른 특성의 차이가 나지만, 석유수지 제품 전체적으로는 경기변동에 영향을 적게 받는 편입니다. 자동차, 조선, 전자재료 등의 용도로 사용되는 페놀수지는 경기동향이나 전후방 연관산업의 동향에 따라 영향을 받을 수 있습니다. 에폭시수지는 Mobile, 통신서버 및 자동차 전장용 제품의 적용 확대에 따라 견실한 성장이 예상되며, 도료, 건설 등의 경기에 소폭 영향을 받는다고 볼 수 있습니다.

(4) 계절성

석유수지 제품 중 도로차선 표시용은 계절적으로 공사가 가능한 봄, 가을에 판매가 집중되는 편입니다. 페놀수지, 에폭시수지는 특별히 계절적 비수기, 성수기 구분이 없는 편입니다.

(5) 경쟁력을 좌우하는 요인

석유수지 제품은 가격이 고가군에 위치해 있음에도 안정적인 원료소싱을 통해 좋은 품질의 제품으로 경쟁사 대비 안정적인 공급을 유지하고 있다는 장점을 가지고 있기에 세계 유수 거래선들과 꾸준한 거래를 하고 있습니다. 또한, 경쟁력 강화를 위해 2021년 연 1.5만톤 규모의 첨단 석유수지 생산 시설을 증설한 것에 이어 2023년 5월 연 1만톤 규모 추가 증설을 결정하고 2024년 5월 증설 완료하였습니다. 페놀수지는 우수한 내열성, 내약품성, 치수안정성, 전기절연성, 기계적 강도의 특징이 있으며 페놀수지 생산업체 중 국내 1위, 아시아 2위의 생산능력을 가지고 있습니다. 에폭시수지사업은 에폭시수지의 원료가 되는 페놀수지 등을 직접 생산하므로 원료 구입과 품질유지 면에서 장점을 갖추고 있습니다. 축적된 경험과, 중간체-에폭시의 수직 계열화 및 경화제 생산(set 판매)의 제품 포트폴리오에 근거한 경쟁력 있는 제품으로 고객만족을 꾀하고, 친환경소재의 수요증가에 따라 Green Epoxy와 다양한 종류의 특수에폭시/특수 경화제를 공급하며 고기능성 시장을 선도해 나가고 있습니다.

(6) 국내외 시장여건

페놀수지는 조선업계 수요 증가로 인해 선박용 도료 판매량이 증가하였고, 주물용 등 일반용 페놀수지 축소, 중국 페놀수지 수입으로 경쟁이 치열한 상태입니다. 타이어 시장의 경우 OE타이어 부분 수요 감소로 인해 상반기 대비 수요 감소가 예상됩니다. 또한 건축 내장재용은 건설 경기 위축, 중국산 제품의 침투로 인해 시장 가격 하락 및 경쟁심화가 예상됩니다. 에폭시수지는 대부분의 고객사가 중국, 일본 등 동북아시아에서 공장을 운영중이며, 다국적 기업 및 일본/대만계 업체와 치열한 경쟁을 벌이고 있는 상황이며, 최근 침체 우려에 따른 전방시장 위축의 여파로 중국계 고객의 가동률이 상당폭 감소되어, 동남아 등타 지역 비중 확대를 통해 극복하고 있습니다. 중국 PCB 및 CCL 업황은 2023년을 저점으로 회복되고 있으나 서버를 중심으로 한 AI 용도는 2~3분기 큰 폭으로 성장한 반면 일반 제품들은 수요가 정체되고 있습니다. 이에 따라 매출 증가, 수익 개선을 보이고 있으나, 중국 업체는 낮은 가동률과 수익이 지속되고 있습니다.

◎ 필름/전자재료군

필름/전자재료군은 PET Base Film과 LCD용 광학소재 및 DFR 등의 PET 후가공필름, 식품포장용도의 증착필름, 투명폴리이미드 필름(CPI®)을 생산 및 판매하고 있습니다.

(1) 산업의 특성

필름시장은 크게 산업용과 포장용 시장으로 구분되며, 산업용에서는 LCD BLU용 소재, 편광판 보호용 소재가 최근 각광받고 있습니다. 포장용은 식품 포장용으로서, 국내외 포장재생산업체가 주요고객입니다. LCD 소재 산업은 시장과 고객 상황에 민감하게 반응하고 최근 국내는 OLED 시장 확대로 LCD 시장은 축소되고 있지만, 반면에 중국 LCD 시장은 확대되고 있습니다. 또한 프리미엄 시장의 확대로 인하여 QLED용 TV시장은 확대되고 있습니다. 연포장용 증착 시장은 꾸준한 수요로 인하여 지속 성장중인 시장이며, 향후 레토르트류 제품 시장인 투명증착 시장이 상대적으로 성장성이 높을 것으로 판단됩니다. DFR 시장은 주요 고객이 PCB 제조 업체이며, 투명폴리이드 필름 시장은 폴더블 디스플레이 제조회사인 만큼 IT 경기 변동과 고객의 신제품 출시 여부에 따라 민감하게 반응하고 있습니다.

(2) 산업의 성장성

Film 관련 시장조사기관인 Wood Mackenzie Chemicals에 의하면 2022년~2027년 기간 중 PET 필름은 연평균 3.2% 성장할 것으로 예상하고 있습니다. 이처럼 PET Film은 꾸준하고 안정적인 성장성을 보이는 제품으로 우수한 기계적 물성과 가공성으로 향후에도 많은 신규 산업에서 주요 소재로 사용될 것으로 예상됩니다. LCD 소재 산업에서는 기술 장벽이 낮은 제품이 보다 빠르게 중국 시장으로 흡수되고 있어 국내 시장은 축소되고 있으나, OLED 시장은 국내를 중심으로 꾸준히 성장 중에 있습니다. 연포장 시장 또한 동남아 저가 증착제품으로 국내는 경쟁이 치열하며, 고품질을 요구하는 일본시장은 상대적으로 동남아 제품 진입이 제한적입니다. 반면에, PCB 시장은 고부가가치 제품인 모바일/자동차용 등 수요 증가가 예상됩니다. 투명폴리이미드 필름 시장의 경우 2019년부터 폴더블용 스마트폰이 시장에 출시되었고, 다양한 형태의 폴더블 디스플레이 기기에 적용될 수 있어 높은 시장 성장이 기대되고 있습니다.

(3) 경기변동의 특성

베이스 필름사업은 기초원료인 원유가격 및 환율 변동에 따라 원재료 가격이 연동되는 특성을 가지고 있습니다. 따라서 원유로부터 파생되는 TPA, EG, 카프로락탐 가격변동성에 의해 구매 가격이 결정되고 있습니다. 또한 주 소비시장인 Display관련 사업(TV, 핸드폰 등), 포장관련 사업과 밀접한 관계가 있습니다. Display, 포장관련 사업의 수요/공급 Balance와 사업의 변화에 따라 PET Film 가격 및 공급에 변동이 발생하고 있습니다.

(4) 계절성

베이스 필름사업은 각종 필름의 기초소재이므로 계절적인 요인이 미치는 영향이 크지는 않으나, 하계 휴가 등 휴일이 많은 시기에 매출이 소폭 조정되는 경향이 있습니다. 또한 Display 사업의 시황에 영향을 받을 수 있습니다. 해외 수출의 경우, 각 국가별 휴일에 영향을 받으나 중국의 춘절, 유럽의 연휴시즌이나 중동의 라마단을 제외하고는 계절적 편차가 크지 않은 편입니다. LCD/PCB 소재 시장 및 연포장 시장 등의 계절적 영향은 미미한 수준이며, 시장 및 주요 고객사 상황이 수요 및 공급에 영향을 미치고 있습니다.

(5) 경쟁력을 좌우하는 요인

시장에서 경쟁력을 좌우하는 주요 요인은 제품의 공급 능력, 품질 안정성, 다양한 제품군 및 가격 경쟁력 등입니다. Display(LCD, OLED)/PCB 시장에서 경쟁력을 좌우하는 요인은 높은 수준의 R&D, 고부가가치 제품 개발/생산 능력, 그리고 빠른 고객 대응이며, 투명폴리이미드 필름의 경우 제품 품질 특성과 대량생산 능력, 고객에 대한 빠른 대응입니다.

(6) 국내외 시장여건

베이스필름 중 PET Film은 국내 SK마이크로웍스, 도레이첨단소재, 일본의 Toray, Mitsubishi 등 대기업들이 메이커로 참여하고 있습니다. 종전에는 일본, 미국, 유럽 및 한국 등 주요 선진국 제조사들이 대부분 공급을 주도했으나 최근 중국, 인도 등 후발업체들이 포장용부문에서 시장 점유율을 높여가고 있습니다. 따라서 선진 메이커들은 범용 시장을 탈피하여 고부가/차별화용 시장에 집중하고 있습니다.

증착 시장은 동남아 저가 증착제품의 영향으로 판가 경쟁이 심화되어 있으며, 신규 용도 시장(투명증착)의 수요 증가가 예상됩니다. 특히 투명폴리이미드 필름의 경우, 폴더블 폰 시장확대에 따른 높은 성장이 기대되나, 대체재의 등장 등 경쟁이 치열해질 것으로 보입니다.

◎ 패션군

(1) 산업의 특성

패션업은 패션상품과 관련된 제반산업을 지칭하며, 단순한 제조업과 달리 소비자의 다양한 감성과 욕구를 담은 상품을 생산하여 마케팅을 수반한 브랜딩을 기반으로 다양한 유통 채널을 통해 판매까지 이루어지는, 복합적인 산업입니다.

(2) 산업의 성장성

최근 국내 패션시장은 포스트 코로나 이후 보복적 소비로 인해 2022년까지 성장세였으며,2023년 기점으로 경기침체 및 해외여행 증가로 인한 소비심리 편중으로 성장세가 둔화된 양상입니다. 패션시장은 소비 트랜드 및 및 LifeStyle 변화, 온라인/모바일 등의 유통채널 다변화, 합리적 소비심리와 명품 구매욕구의 혼재 등 복합적인 요인으로 점차 세분화되고 있으며, 이는 사업에 있어 새로운 기회가 지속적으로 창출될 수 있음을 의미합니다.

(3) 경기변동의 특성

패션산업은 경기변동에 매우 민감한 산업입니다. 특히 국내 패션시장은 내수 중심 산업구조로 국내 경기 변화 민감도가 타 산업 대비 높은 편입니다. SPA, 명품 등 글로벌 브랜드의 적극적인 국내 진출에 대한 도전에 대응하여, 국내 패션업체들의 온라인 사업 확대 및 대형 유통사들과의 제휴를 통한 유통망 확보의 노력으로, 시장 내 치열한 경쟁은 지속될 것으로 예상합니다.

(4) 계절성

패션사업의 계절성을 보자면 일반적으로 겨울상품의 단가가 타 계절상품의 단가보다 높기때문에, S/S (봄, 여름) 보다, F/W (가을/겨울) 매출 비중이 상대적으로 크며, 그중에서도 3/4분기 보다는 4/4분기의 매출이 상대적으로 큰 경향이 있습니다. 당사는 아웃도어 및 스포츠군 비중이 높으므로, F/W 매출이 전체 실적에 많은 영향을 주고 있습니다.

(5) 경쟁력을 좌우하는 요인

패션업에서 핵심 경쟁요소는 브랜드가치, 디자인, 품질 등 상품기획 역량이며, 그 외 주요 상권 확보 및 신규 유통 개발 등 유통 경쟁력과 글로벌 소싱을 통한 가격 경쟁력 등을 들 수 있습니다. 대다수 패션 업체는 소재, 디자인, 패턴 등 상품 기획 전반의 핵심 역량을 제외하고는 국내외 협력업체와의 아웃소싱 체제를 통해 운영되고 있습니다. 따라서, 시장 내진입 장벽이 낮고, 소비자의 Needs가 다양하며 시장 내 변화가 많아 경쟁이 매우 치열한 상황입니다.

(6) 국내외 시장여건

패션시장을 온/오프라인으로 구분해서 보자면, 우선 온라인 시장은 펜데믹 당시 폭발적인성장세는 현재 둔화되었다고 보입니다. 그리고 오프라인 시장의 펜데믹 기저효과와 엔데믹 수혜 또한 일부 스포츠 아웃도어 카테고리를 제외하고는 종료되었다고 보입니다. 이제는 온라인과 오프라인의 균형적인 성장이 필요한 시기로 도래하고 있으며, 내수시장 포화와 K-POP을 위시한 한류 확대의 영향으로 국내 패션기업들은 기존의 '소싱기지' 확보를 위한 글로벌 진출에서 나아가, 본격적인 '시장 진출'로써의 글로벌 진출을 시도하고 있습니다.

[기타사업군]

위 대표사업군 외에 추가로 골프장 운영업, 벤처캐피탈 사업 등을 영위하고 있습니다. 골프장 운영업은 18홀 회원제골프장과 36홀의 대중제 골프장을 임차 운영하고 있으며, 벤처캐피탈 사업은 창업초기부터 성장진입, M&A에 이르는 모든 단계의 기업들에 투자할 수 있는 다양한 투자조합들을 운용하고 있습니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

(가) 영업개황

글로벌 경기 침체에도 화학부문 호조세로 매출액 소폭 증가하였으나 아라미드 정기보수 등 영향으로 영업이익 감소하였습니다. 또한, 기존 사업 효율화에 의한 자산 평가 차익 등으로 당기순이익 증가하였습니다.

(나) 공시대상 사업부문의 구분

사업의 내용은 당 지배회사 및 그 종속회사가 영위하는 사업부문의 특성 등을 고려하여 다각화된 사업 내용을 보다 쉽게 파악할 수 있도록 5개의 사업군(산업자재, 화학소재, 필름/전자재료, 패션, 기타)을 중심으로 사업의 개요를 작성하였으며, 당 지배회사 및 주요종속회사의 사업의 내용을 요약하면 아래와 같습니다.

◎ 산업자재군

[코오롱인더스트리 산업자재부문]

산업자재군에 속한 코오롱인더스트리 산업자재부문은 타이어코오드, 자동차 에어백, 산업용사, HDPE, 아라미드, SPB(PET 부직포), 샤무드(인공피혁), 수분제어장치를 생산하여 판매하고 있습니다.

타이어코오드는 타이어의 골격을 형성하는 용도로 사용하고 있으며, 주요 거래처로는 Goodyear, Bridgestone, Continental 등이 있습니다. 자동차 에어백은 에어백 쿠션을 만들기 위한 재료로 주요 거래처로는 현대모비스, Autoliv, Joyson Safety System, ZF 등 자동차 소재관련 업체입니다. 산업용사는 산업용으로 사용되는 원사로 소방호스, 자동차 안전벨트 등으로 사용되고 있습니다. HDPE는 안전 장갑, 냉감 침구용 등으로 사용되고 있습니다. 아라미드는 Filament와 함께, 이를 가공한 합사, 연사, Pulp, Staple 등을 판매하고 있습니다. SPB는 각종 산업용 부직포를 제조 및 판매하고 있으며 주 용도는 필터, 카페트, 초배지, 토목 등입니다. 샤무드(인공피혁)는 자동차 내장재, 명품용, 가구 등의 용도로 판매되고 있습니다. 연료전지 소재ㆍ부품사업은 연료전지용 수분제어장치, PEM, MEA 사업을 전개하고 있습니다. 수분제어장치는 차량용, 발전용, 건물용 양산에 성공하여 연료전지 시스템에 적용됩니다.

[코오롱글로텍]

산업자재군에 속한 당 종속회사는 자동차시트 원단 생산 및 봉제, 자동차 인테리어 부품을생산하는 자동차 소재부문과, 스포츠 및 일반 조경용 인조잔디를 생산하는 생활소재부문의 사업을 영위하고 있습니다.

[코오롱플라스틱]

산업자재군에 속한 당 종속회사는 1996년에 설립되어 5대 엔지니어링플라스틱(EP) 중 폴리옥시메틸렌(POM), 폴리아미드(PA6, 66) 및 폴리부틸렌테레프탈레이트(PBT)를 생산, 판매하고 있습니다. 이외에도 TPEE, PET, PP-LFT, M-PPO를 비롯해 슈퍼 엔지니어링플라스틱인 PPS까지 다양한 제품 포트폴리오를 보유하고 있는 엔지니어링플라스틱 전문기업입니다. 코오롱이앤피는 엔지니어링플라스틱 소재의 제조 가공 및 판매업(단일 사업부문)을 영위하고 있으며, 주요 고객은 자동차 및 전기전자, 생활용품 등 국내외 관련 기업 입니다. 엔지니어링플라스틱은 차량 경량화 소재로 널리 적용되고 있으며, 전기차 수소차에도 적용분야가 확대되고 있습니다.

코오롱이앤피의 POM 사업은 POM의 BASE RESIN 및 자회사 운영과 관련한 서비스 등 POM 관련 부대사업을 포함하며, Compound사업은 엔지니어링 플라스틱 각 BASE 제품에 특정 첨가제를 혼합하여 물성을 향상시키는 사업으로, 당사는 PA, PBT를 중심으로 PEL, PET 등 다양한 소재의 컴파운드 사업을 진행하고 있습니다. 코오롱이앤피는 자체 중합 설비를 보유하여 안정적인 원재료 수급 및 원가 경쟁력을 가지고 수익성을 확보하고 있으며,POM 증설 투자를 통해 규모의 경제를 실현하여 경쟁력을 강화하고 있습니다. 또한 국내영업 및 해외영업 담당부서와 판매조직과는 별도로 엔지니어링 플라스틱의 국내외 신규시장 발굴 및 기존 ITEM 강화를 목적으로 하는 시장개발 전문 조직을 운영하고 있으며, 아울러 유럽법인, 인도법인, 중국법인 등 해외 사업장을 구축하여 시장을 확대해나가고 있습니다.

◎ 화학소재군

화학소재군은 석유수지, 페놀수지, 에폭시수지 등을 생산 및 판매하고 있습니다. 국내 4개공장(울산공장, 여수공장, 대산공장, 김천공장)에 연산 34만톤의 생산설비를 갖추고 다국적 고객 및 국내외 업체에 타이어, 도료, 테이프, 위생재용 접착제, 전자재료 등의 용도로 판매하고 있습니다. 제품은 크게 HIKOTACK, SUKOREZ, HIRENOL, HIROXY로 나뉩니다.

◎ 필름/전자재료군

필름/전자재료군은 포장용 필름 외에도 다양한 산업군에 적용 가능한 기능성 필름을 개발, 판매하고 있습니다. 또한, PCB용에 사용되는 DFR 제품군과 LCD용에 사용되는 QD용 배리어 필름, Over Coat/OLED 소재 등을 생산/판매하고 있습니다.

◎ 패션군

패션군은 아웃도어, 골프, 캐주얼, 스포츠, 신사복, 여성복, 잡화 등의 유통 및 수입/판매, 명품 수입/판매, 복합쇼핑몰을 운영하고 있습니다.

◎ 기타사업군

위 대표사업군 외에 추가로 골프장 운영업, 벤처캐피탈 사업 등을 영위하고 있습니다.

골프장 운영업의 경우, 충남 천안시에 18홀 회원제골프장을 직영 운영 및 강원 춘천시에 36홀 대중제골프장과 골프텔을 임차 운영하고 있습니다.

벤처캐피탈 사업의 경우, 연기금, 금융기관 등 출자자로부터 투자재원을 조달하여 성장성이 높은 중소벤처기업 또는 창업자 등을 발굴, 평가하여 투자한 후 전략, 영업, 재무, 회계,인사 등 기업의 중요한 경영활동을 적극적으로 지원함으로써 기업가치를 증대시키고 투자금액을 회수하여 수익을 실현합니다.

(2) 시장점유율

| 구분 | 제품 | 제15기 | 제14기 | 제13기 |

| 산업자재군 | 타이어코오드, 에어백 원단 및 쿠션, 산업용사, HDPE, SPB, 샤무드, 자동차시트 원단 등 |

33.0% | 33.0% | 34.0% |

| 화학소재군 | 석유수지, 산업용수지 등 | 33.0% | 35.0% | 24.3% |

| 필름/ 전자재료군 |

베이스 필름, 프리즘, DFR 등 | 24.2% | 25.7% | 28.0% |

| 패션군 | 코오롱스포츠 등 | 9.5% | 9.8% | 9.5% |

※ 상기 시장점유율은 국내기준으로 각 사업군에 속한 주요제품들의 평균 수치이기 때문에 제품별로 점유율이 상이할 수 있으며, 당 지배회사 및 주요 종속회사의 내부 추정치임을 유의하시기 바랍니다.

※ 화학소재군 건자재 사업 철수로 인하여, 제14기부터 해당 제품이 시장점유율 산정에서 제외되었습니다.

※ 코오롱이앤피가 영위하고 있는 엔지니어링 플라스틱 사업은 사업 특성상 정확한 시장점유율의 산정이 어렵고, 각 수지별 시장파악이 용이하지 않아 객관적인 데이터가 없어 상기 시장점유율에 포함하지 않았습니다.

※ 패션군의 시장점유율은 국내아웃도어시장 기준이며, 당 지배회사의 아웃도어 브랜드인코오롱스포츠의 매출/국내 아웃도어패션시장 규모로 산출하였습니다.

※ 주요 종속회사 중 해외법인은 상기 국내(한국)기준 시장점유율 산정에 포함하지 않았습니다.

※ 기타사업군은 사업 특성상 시장점유율 표시가 용이하지 않아 상기 시장점유율에 포함하지 않았습니다.

(3) 시장의 특성

코오롱인더스트리와 그 종속회사는 산업자재, 화학, 필름/전자재료, 패션 및 기타사업 등 각종 영역에서 다양하게 쓰이는 원료, 중간재 및 소비재까지 다양한 사업영역을 영위하고 있습니다. 이는 다양한 경기변화에 대해 유동적이고 즉시적으로 대처할 수 있어 특정 사업영역을 주로 영위하고 있는 회사들에 비해 안정적인 실적을 보입니다. 반면, 다양한 사업영역을 영위하고 있다 보니 회사 사업구조가 복잡하고 다방면에서의 투자가 일어나는 등 실적흐름과 사업전망을 전반적으로 추정하기에는 쉽지 않다는 점이 있습니다.

(4) 신규사업 등의 내용 및 전망

2024년 5월 고순도 방향족계 석유수지(Pure Monomer Resin, 이하 PMR) 1만톤 증설을 완료하였습니다. 해당 증설을 통해 연산 1.1만톤 수준의 PMR 생산규모를 2.1만톤 규모로 확대하였고, 글로벌 석유수지 2위 시장 지위를 공고히 하고 있습니다.

2024년 9월 아라미드 펄프 증설 완공하였습니다. 환경 규제 강화, 브레이크 정숙성 요구 증대에 따라 브레이크 패드 수요가 꾸준히 성장할 것으로 예상되며, 브레이크 패드에 쓰이는 아라미드 펄프 또한 성장 예상됩니다. 본 증설에 따라, 기존 펄프 생산량은 1,500톤/년 에서 3,000톤/년으로 늘어나게 됩니다.

종속회사 케이오에이는 패션 임팩트 비즈니스를 전개하는 소셜 벤처기업으로 몽골에서 지속가능 캐시미어 소재사업을 벌여왔습니다. 당사는 이러한 전문성을 활용해 폐 캐시미어의 재생을 위한 서큘레이션 센터를 구축할 계획입니다. 서큘레이션 센터를 통해 폐의류에서 캐시미어 단일소재 의류를 제작하고 남은 원단/의류를 수거, 분류, 재사용 위한 사전 작업 등을 진행하는 섬유순환센터로 발전시킬 것이며, 코이카와 심층 조사를 진행한 후 사업 내용을 구체화해 2024년부터 본격적으로 사업을 추진해 나가고 있습니다. 또한, 베트남에도 서큘레이션 센터를 건립해 의류소재의 영역을 확장도 계획하고 있습니다.

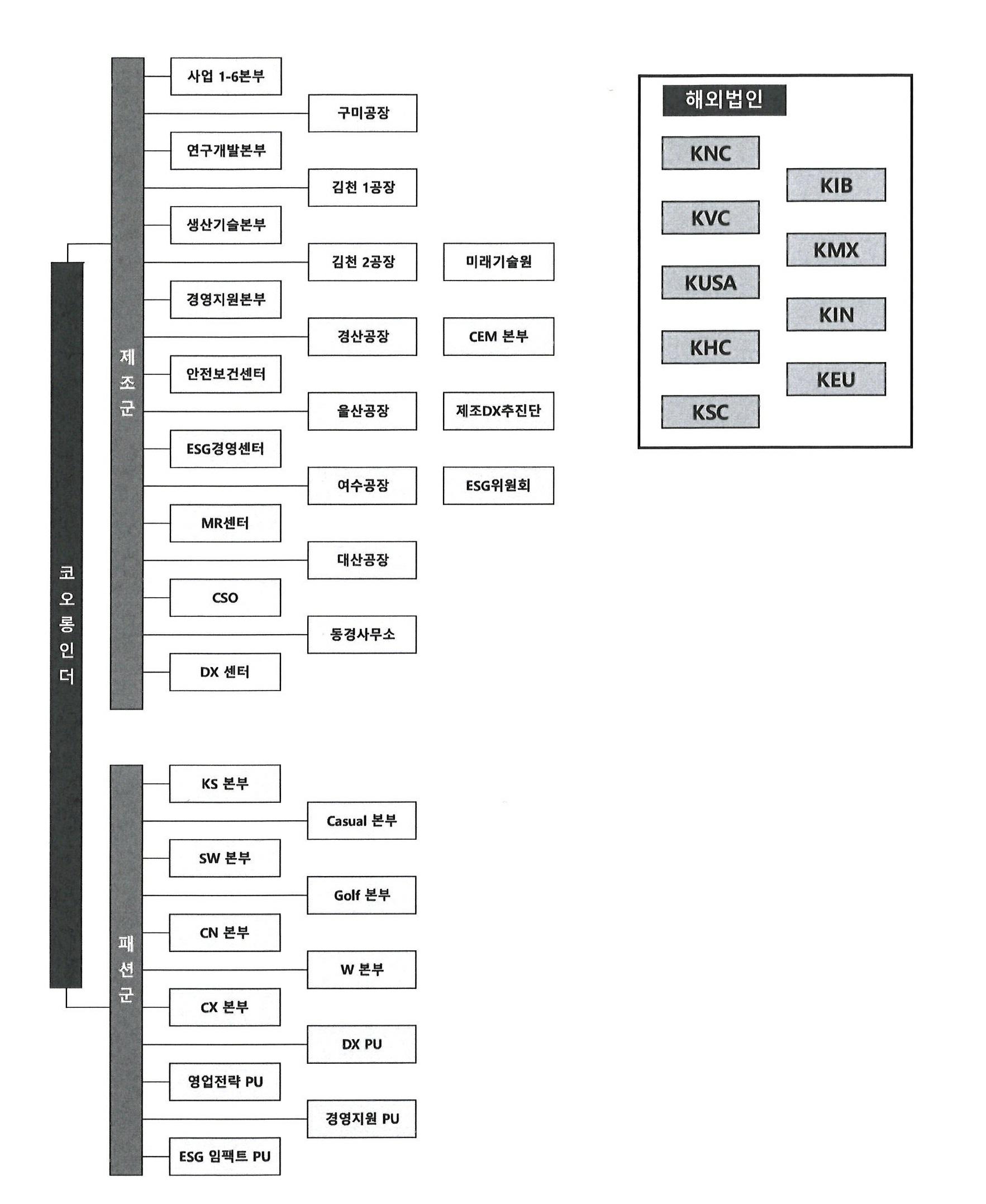

(5) 조직도

|

|

전사조직도(2024.12) |

2. 주주총회 목적사항별 기재사항

□ 재무제표의 승인

제1호 의안 : 제70기(2024.1.1 ~ 2024.12.31) 재무제표(이익잉여금처분계산서 포함) 및 연결재무제표 승인의 건

가. 해당 사업연도의 영업상황의 개요

상기 Ⅲ. 경영참고사항의 1. 사업의 개요 - 나. 회사의 현황 을 참고하시기 바랍니다.

나. 해당 사업연도의 대차대조표(재무상태표)ㆍ손익계산서(포괄손익계산서)ㆍ이익잉여금처분계산서(안) 또는 결손금처리계산서(안)

※ 아래의 연결ㆍ별도 재무제표는 외부감사인의 감사 완료 전 재무제표입니다. 외부감사인의 감사의견을 포함한최종 재무제표(주석포함)는 주주총회 1주일 전까지 전자공시시스템(https://dart.fss.or.kr)에 공시 예정인 당사의 연결ㆍ별도 감사보고서를 참조하시기 바랍니다. 또한 당해 법인의 주주총회 승인 절차를 거쳐 확정된 재무제표가 아니므로 동 승인 과정에서 변동될 수 있습니다.

1) 연결 재무제표

- 연결대차대조표(재무상태표)

| 연 결 재 무 상 태 표 | |

| 제 70(당)기말 2024년 12월 31일 현재 | |

| 제 69(전)기말 2023년 12월 31일 현재 | |

| 주식회사 코오롱과 그 종속기업 | (단위:원) |

| 과 목 | 제 70(당)기말 | 제 69(전)기말 | ||

|---|---|---|---|---|

| 자 산 | ||||

| Ⅰ. 유동자산 | 2,342,580,567,812 | 2,025,631,560,137 | ||

| 현금및현금성자산 | 350,912,545,008 | 355,059,487,134 | ||

| 매출채권 | 307,025,655,664 | 285,576,829,549 | ||

| 기타채권 | 956,295,791,204 | 934,753,938,244 | ||

| 금융자산 | 141,802,604,560 | 10,621,258,161 | ||

| 재고자산 | 396,045,272,654 | 291,529,467,811 | ||

| 파생상품자산 | 11,757,541,263 | 8,200,876,032 | ||

| 당기법인세자산 | 42,528,260 | 920,429,731 | ||

| 기타자산 | 178,643,306,356 | 130,597,342,396 | ||

| 매각예정자산 | 55,322,843 | 8,371,931,079 | ||

| Ⅱ. 비유동자산 | 4,718,508,871,580 | 3,205,787,396,449 | ||

| 매출채권 | - | 173,002,120 | ||

| 기타채권 | 181,496,159,750 | 156,815,604,301 | ||

| 금융자산 | 117,457,693,616 | 108,464,184,975 | ||

| 파생상품자산 | 6,504,348,999 | 451,842,682 | ||

| 기타자산 | 27,020,319,219 | 9,807,256,689 | ||

| 관계기업및공동기업투자자산 | 1,249,287,857,952 | 1,094,883,348,146 | ||

| 유형자산 | 856,903,927,928 | 594,253,975,044 | ||

| 사용권자산 | 220,825,038,529 | 269,854,928,724 | ||

| 투자부동산 | 668,635,532,639 | 695,804,947,728 | ||

| 영업권 | 267,109,841,296 | 90,541,524,141 | ||

| 무형자산 | 875,933,645,614 | 78,934,697,179 | ||

| 이연법인세자산 | 246,469,803,771 | 104,291,462,027 | ||

| 종업원급여자산 | 864,702,267 | 1,510,622,693 | ||

| 자 산 총 계 | 7,061,089,439,392 | 5,231,418,956,586 | ||

| 부 채 | ||||

| Ⅰ. 유동부채 | 3,061,174,364,090 | 2,630,756,659,007 | ||

| 매입채무 | 487,536,867,250 | 714,165,289,778 | ||

| 기타채무 | 307,028,076,521 | 195,645,566,884 | ||

| 금융부채 | 1,568,510,043,416 | 1,237,286,246,540 | ||

| 리스부채 | 55,845,947,797 | 67,045,601,880 | ||

| 당기법인세부채 | 66,568,200,611 | 8,628,513,873 | ||

| 충당부채 | 30,406,125,839 | 42,389,677,395 | ||

| 파생상품부채 | 37,832,627,600 | 7,427,290,509 | ||

| 기타부채 | 507,446,475,056 | 358,168,472,148 | ||

| Ⅱ. 비유동부채 | 1,631,465,868,348 | 1,290,128,416,466 | ||

| 기타채무 | 5,556,484,702 | 6,270,322,771 | ||

| 금융부채 | 873,821,373,232 | 758,388,724,113 | ||

| 리스부채 | 168,822,597,489 | 215,338,635,006 | ||

| 충당부채 | 94,308,752,402 | 87,507,741,733 | ||

| 파생상품부채 | 3,648,390,668 | 1,458,400,237 | ||

| 종업원급여부채 | 55,991,182,327 | 40,393,324,450 | ||

| 이연법인세부채 | 404,480,913,565 | 164,849,857,401 | ||

| 기타부채 | 24,836,173,963 | 15,921,410,755 | ||

| 부 채 총 계 | 4,692,640,232,438 | 3,920,885,075,473 | ||

| 자 본 | ||||

| Ⅰ. 지배기업소유주지분 | 1,674,278,347,803 | 1,072,864,466,112 | ||

| 자본금 | 68,514,080,000 | 68,514,080,000 | ||

| 주식발행초과금 | 113,713,220,196 | 113,713,220,196 | ||

| 이익잉여금 | 819,114,784,470 | 677,051,428,468 | ||

| 기타자본구성요소 | 672,936,263,137 | 213,585,737,448 | ||

| Ⅱ. 비지배지분 | 694,170,859,151 | 237,669,415,001 | ||

| 자 본 총 계 | 2,368,449,206,954 | 1,310,533,881,113 | ||

| 부 채 및 자 본 총 계 | 7,061,089,439,392 | 5,231,418,956,586 | ||

- 연결손익계산서(포괄손익계산서)

| 연 결 포 괄 손 익 계 산 서 | |

| 제 70(당)기 2024년 1월 1일부터 2024년 12월 31일까지 | |

| 제 69(전)기 2023년 1월 1일부터 2023년 12월 31일까지 | |

| 주식회사 코오롱과 그 종속기업 | (단위:원) |

| 과 목 | 제 70(당) 기 | 제 69(전) 기 | ||

|---|---|---|---|---|

| I. 매출액 | 6,028,676,216,542 | 5,873,102,872,463 | ||

| 지분법이익 | 27,296,080,386 | 26,445,668,230 | ||

| 제품매출액 | 109,528,510,527 | 77,657,340,783 | ||

| 상품매출액 | 2,756,456,882,761 | 2,958,189,560,492 | ||

| 용역수익 | 585,133,637,931 | 576,341,675,901 | ||

| 공사수익 | 2,475,499,730,090 | 2,164,711,268,086 | ||

| 임대수익 | 24,437,517,326 | 26,815,292,554 | ||

| 기타매출액 | 22,163,297,601 | 19,500,968,965 | ||

| 수입수수료 | 28,160,559,920 | 23,441,097,452 | ||

| II. 매출원가 | 5,661,796,012,852 | 5,407,506,732,396 | ||

| 지분법손실 | 90,967,384,597 | 18,514,697,719 | ||

| 제품매출원가 | 67,444,237,986 | 37,596,287,060 | ||

| 상품매출원가 | 2,502,438,255,221 | 2,707,022,829,972 | ||

| 용역원가 | 585,183,451,546 | 568,579,301,639 | ||

| 공사원가 | 2,393,067,558,441 | 2,054,524,570,384 | ||

| 임대원가 | 2,745,664,878 | 3,101,038,518 | ||

| 기타매출원가 | 19,949,460,183 | 18,168,007,104 | ||

| III. 매출총이익 | 366,880,203,690 | 465,596,140,067 | ||

| 판매비와관리비 | 456,120,625,717 | 366,263,044,316 | ||

| IV. 영업이익 | (89,240,422,027) | 99,333,095,751 | ||

| 기타수익 | 621,449,240,944 | 64,127,427,850 | ||

| 기타비용 | 193,146,113,553 | 54,717,656,212 | ||

| 금융수익 | 94,721,836,634 | 54,016,401,864 | ||

| 금융비용 | 219,163,534,655 | 140,358,512,825 | ||

| V. 법인세비용차감전순이익 | 214,621,007,343 | 22,400,756,428 | ||

| 법인세비용 | 53,318,110,593 | 7,443,047,306 | ||

| VI. 계속영업이익 | 161,302,896,750 | 14,957,709,122 | ||

| VII. 중단영업이익(손실) | (3,363,794,425) | 429,576,207 | ||

| VIII. 당기순이익 |

157,939,102,325 | 15,387,285,329 | ||

| IX. 기타포괄손익 |

475,997,403,774 | (4,822,480,466) | ||

| - 후속적으로 당기손익으로 재분류되지 않는 항목 | 477,653,043,160 | 5,342,009,523 | ||

| 확정급여제도의 재측정요소 | (13,514,062,903) | 998,142,277 | ||

| 지분법평가 | 309,948,213,981 | 5,637,724,234 | ||

| 기타포괄손익-공정가치측정금융자산평가손익 | (176,767,864) | (1,424,713,163) | ||

| 유형자산재평가이익 | 181,395,659,946 | 130,856,175 | ||

| - 후속적으로 당기손익으로 재분류되는 항목 | (1,655,639,386) | (10,164,489,989) | ||

| 해외사업환산손익 | 10,211,687,783 | 940,857,367 | ||

| 지분법평가 | (11,308,906,237) | (8,760,993,134) | ||

| 기타포괄손익-공정가치측정금융자산평가손익 | 19,983,026 | (20,100,624) | ||

| 파생상품평가손익 | (578,403,958) | (2,324,253,598) | ||

| VIII. 총포괄이익 | 633,936,506,099 | 10,564,804,863 | ||

| - 당기순이익의귀속 : | 157,939,102,325 | 15,387,285,329 | ||

| 지배기업소유주지분 | 170,621,228,903 | 8,566,289,654 | ||

| 비지배지분 | (12,682,126,578) | 6,820,995,675 | ||

| - 총포괄이익손실의귀속: | 633,936,506,099 | 10,564,804,863 | ||

| 지배기업소유주지분 | 609,126,545,789 | 3,365,650,517 | ||

| 비지배지분 | 24,809,960,310 | 7,199,154,346 | ||

| X. 주당손익 | ||||

| - 보통주 | ||||

| 기본주당계속영업이익 | 12,635 | 600 | ||

| 희석주당계속영업이익 |

12,635 | 596 | ||

| 기본주당중단영업손실 | (188) | 21 | ||

| 희석주당중단영업손실 |

(188) | 21 | ||

| 기본주당순이익 | 12,447 | 621 | ||

| 희석주당순이익 | 12,447 | 617 | ||

| - 우선주 | ||||

| 기본주당계속영업이익 | 12,685 | 650 | ||

| 희석주당계속영업이익 |

12,685 | 646 | ||

| 기본주당중단영업손실 | (188) | 21 | ||

| 희석주당중단영업손실 |

(188) | 21 | ||

| 기본주당순이익 | 12,497 | 671 | ||

| 희석주당순이익 | 12,497 | 667 | ||

- 연결자본변동표

| 연 결 자 본 변 동 표 | |

| 제 70(당) 기 2024년 1월 1일부터 2024년 12월 31일까지 | |

| 제 69(전) 기 2023년 1월 1일부터 2023년 12월 31일까지 | |

| 주식회사 코오롱과 그 종속기업 | (단위:원) |

| 과 목 | 자 본 금 | 주식발행 초과금 |

이익잉여금 | 기타자본 구성요소 |

지배기업 소유주지분 |

비지배지분 | 총 계 |

|---|---|---|---|---|---|---|---|

| 2023년 1월 1일(전기초) | 68,514,080,000 | 113,713,220,196 | 682,054,248,470 | 227,394,336,071 | 1,091,675,884,737 | 208,653,842,809 | 1,300,329,727,546 |

| 총포괄손익 : | |||||||

| 당기순이익 | - | - | 8,566,289,654 | - | 8,566,289,654 | 6,820,995,675 | 15,387,285,329 |

| 확정급여제도의 재측정요소 | - | - | 573,641,106 | - | 573,641,106 | 424,501,171 | 998,142,277 |

| 기타포괄손익-공정가치 측정금융자산평가손익 |

- | - | 2,208,073,248 | (3,446,373,261) | (1,238,300,013) | (206,513,774) | (1,444,813,787) |

| 해외사업장환산외환차이 | - | - | - | 748,169,699 | 748,169,699 | 192,687,668 | 940,857,367 |

| 파생상품평가손익 | - | - | - | (2,324,253,598) | (2,324,253,598) | - | (2,324,253,598) |

| 지분법평가 | - | - | (8,760,455,710) | 5,669,703,204 | (3,090,752,506) | (32,516,394) | (3,123,268,900) |

| 유형자산재평가이익 | - | - | - | 130,856,175 | 130,856,175 | - | 130,856,175 |

| 자본에 직접 인식된 주주와의 거래 : |

|||||||

| 배당금의 지급 | - | - | (7,590,368,300) | - | (7,590,368,300) | (2,489,130,200) | (10,079,498,500) |

| 주식선택권 | - | - | - | (29,659,773) | (29,659,773) | 60,277,661 | 30,617,888 |

| 종속기업 유상증자 | - | - | - | (3,381,760,162) | (3,381,760,162) | 3,618,590,831 | 236,830,669 |

| 종속기업투자 취득 | - | - | - | 157,429,624 | 157,429,624 | (1,740,245,145) | (1,582,815,521) |

| 종속기업에 대한 지분변동 | - | - | - | (11,332,710,531) | (11,332,710,531) | 22,366,924,699 | 11,034,214,168 |

| 2023년 12월 31일(전기말) | 68,514,080,000 | 113,713,220,196 | 677,051,428,468 | 213,585,737,448 | 1,072,864,466,112 | 237,669,415,001 | 1,310,533,881,113 |

| 2024년 1월 1일(당기초) | 68,514,080,000 | 113,713,220,196 | 677,051,428,468 | 213,585,737,448 | 1,072,864,466,112 | 237,669,415,001 | 1,310,533,881,113 |

| 총포괄손익 : | |||||||

| 당기순이익 | - | - | 170,621,228,903 | - | 170,621,228,903 | (12,682,126,578) | 157,939,102,325 |

| 확정급여제도의 재측정요소 | - | - | (9,587,889,670) | - | (9,587,889,670) | (3,926,173,233) | (13,514,062,903) |

| 기타포괄손익-공정가치 측정금융자산평가손익 |

- | - | - | (120,812,693) | (120,812,693) | (35,972,145) | (156,784,838) |

| 기타포괄손익-공정가치 측정금융자산평가손익 재분류 |

- | - | 25,128,596 | (25,128,596) | - | - | - |

| 해외사업장환산외환차이 | - | - | - | 2,098,813,863 | 2,098,813,863 | 8,112,873,920 | 10,211,687,783 |

| 파생상품평가손익 | - | - | - | (769,041,006) | (769,041,006) | 190,637,048 | (578,403,958) |

| 지분법평가 | - | - | (11,306,927,918) | 307,326,960,890 | 296,020,032,972 | 2,619,274,772 | 298,639,307,744 |

| 유형자산재평가이익 | - | - | - | 150,864,213,420 | 150,864,213,420 | 30,531,446,526 | 181,395,659,946 |

| 자본에 직접 인식된 주주와의 거래 : |

|||||||

| 배당금의 지급 | - | - | (7,590,368,300) | - | (7,590,368,300) | (2,098,493,270) | (9,688,861,570) |

| 주식선택권 | - | - | - | - | - | (611,093,722) | (611,093,722) |

| 종속기업에 대한 지분변동 | - | - | - | (1,509,126,580) | (1,509,126,580) | 2,355,191,290 | 846,064,710 |

| 연결범위 변동 등 | - | - | (97,815,609) | 1,484,646,391 | 1,386,830,782 | 432,045,879,542 | 433,432,710,324 |