|

|

신재생에너지 누적 설비용량 |

주주총회소집공고

| 2025년 03월 11일 |

||

| 회 사 명 : | 주식회사 디지피 |

|

| 대 표 이 사 : | 오 경 원 |

|

| 본 점 소 재 지 : | 전남 영광군 영광읍 그린테크로 23 |

|

| (전 화) 02-562-5310 |

||

| (홈페이지)http://www.daehangreenpower.com |

||

| 작 성 책 임 자 : | (직 책) 부사장 |

(성 명) 함 상 옥 |

| (전 화) 070-4437-1629 | ||

주주총회 소집공고

| (제28기 정기주주총회) |

주주님의 건승과 댁내의 평안을 기원합니다.

우리 회사는 정관 제21조에 따라 제28기 정기주주총회를 아래와 같이 소집하오니 참석하여 주시기 바랍니다. 또한 상법 제542조의4 및 정관 제23조에 의거하여 발행주식총수의 1% 이하 소유주주에 대하여는 이 공고로 소집통지에 갈음하오니 양지하여 주시기 바랍니다.

| - 아 래 - |

1. 일 시 : 2025년 03월 26일(수) 오전 10시

2. 장 소 : 서울시 강남구 테헤란로 7길 22, 한국과학기술회관 1관 지하1층 중회의실5

3. 회의목적사항

가. 보고사항

① 감사보고

② 영업보고

③ 내부회계관리제도 운영실태 보고

④ 외부감사인 선임보고

나. 부의안건

제1호 의안 : 제28기(2024.01.01~2024.12.31) 별도 및 연결재무제표 승인의 건

제2호 의안 : 이사 선임의 건

제2-1호 : 사내이사 오경원 재선임의 건

제2-2호 : 사내이사 이호준 재선임의 건

제2-3호 : 사내이사 함상옥 재선임의 건

제2-4호 : 사내이사 장 육 재선임의 건

제2-5호 : 사내이사 성봉두 재선임의 건

제2-6호 : 사외이사 한동영 재선임의 건

제2-7호 : 사외이사 안철현 재선임의 건

제3호 의안 : 감사 이성수 재선임의 건

제4호 의안 : 이사 보수한도액 승인의 건

제5호 의안 : 감사 보수한도액 승인의 건

4. 경영참고사항 비치

상법 제542조의4에 의거 경영참고사항을 우리 회사의 본점, 금융위원회, 한국거래소 및 한국예탁결제원 증권대행부에 비치하오니 참고하시기 바랍니다. 또한 상법 시행령 제31조제4항제4호에 의거 사업보고서 및 감사보고서는 주주총회일 1주전까지 회사 홈페이지(http://www.daehangreenpower.com)에 게재할 예정이오니 참고하시기 바랍니다.

5. 주주총회 참석시 준비물

- 직접행사 : 신분증

- 대리행사 : 위임장(주주와 대리인의 인적사항 기재, 인감 날인), 위임한 주주의 신분증 사본, 대리인의 신분증

8. 기타사항

- 주주총회 기념품은 회사 경비절감을 위하여 지급하지 않음을 양지하시기 바랍니다.

| 2025년 03월 11일 |

| 주식회사 디 지 피 |

| 대표이사 오 경 원 (직인생략) |

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 회차 | 개최일자 | 의안내용 | 사외이사 등의 성명 | ||

| 한동영 (출석률: 17.3%) |

HWANG HAI NHAM (출석률: 4.3%) |

안철현 (출석률: 52.1%) |

|||

| 찬 반 여 부 | |||||

| 1 | 2024.01.09 | 유형자산(부동산) 양도 결정의 건 | 불참 | 불참 | 참석 |

| 2 | 2024.02.19 | 지점설치의 건 | 불참 | 불참 | 불참 |

| 3 | 2024.02.21 | 제27기(2023년도) 결산 재무제표 승인의 건 | 참석 | 불참 | 참석 |

| 4 | 2024.02.26 | 제33회 무기명식 무보증 사모 전환사채 발행 대상자 변경의 건 제3자배정 유상증자 납입연기에 따른 일정 변경의 건 |

불참 | 불참 | 참석 |

| 5 | 2024.02.29 | 엑시큐어(나스닥 XCUR) 보통주식 처분 결정의 건 | 불참 | 불참 | 참석 |

| 6 | 2024.02.29 | 주식매매계약 및 이에 따른 제반 계약의 체결 및 이행 승인의 건 사업개발 용역계약 및 이에 따른 제반 계약 체결, 이행 및 자기거래 승인의 건 대출약정에 따른 연대보증 및 자기거래 승인의 건 |

불참 | 불참 | 참석 |

| 7 | 2024.03.05 | 제27기 정기주주총회 소집 결의의 건 | 불참 | 불참 | 참석 |

| 8 | 2024.03.29 | (주)리프텍에 대한 담보설정 변경 결정의 건 | 불참 | 불참 | 참석 |

| 9 | 2024.05.31 | 엑시큐어(나스닥 XCUR) 자금대여 결정의 건 | 불참 | 불참 | 불참 |

| 10 | 2024.06.18 | 제3자배정 유상증자 대상자 변경에 따른 발행 내용 변경의 건 | 불참 | 불참 | 불참 |

| 11 | 2024.06.26 | 제3자배정 유상증자 납입일 연기에 따른 일정 변경의 건 | 불참 | 불참 | 불참 |

| 12 | 2024.06.28 | (주)엔지브이아이 단기자금 대여 결정의 건 | 참석 | 참석 | 참석 |

| 13 | 2024.07.01 | (주)에스제이 주식양수도 계약 체결의 건 | 불참 | 불참 | 참석 |

| 14 | 2024.08.14 | 창기태양광1호~4호 발전법인 지분 처분 결정의 건 하장풍력발전 발전법인 지분 처분 결정의 건 |

참석 | 불참 | 참석 |

| 15 | 2024.09.10 | 엑시큐어(나스닥 XCUR) 보통주식 처분에 관한 내용 변경의 건 | 불참 | 불참 | 불참 |

| 16 | 2024.09.12 | EXICURE,INC. 주식 취득의 건 | 불참 | 불참 | 불참 |

| 17 | 2024.09.27 | 하장2풍력발전㈜의 채무에 대한 면제 결정의 건 각 발전법인(강구풍력발전, 하장풍력발전, 하장3풍력발전)에 대한 주식매매계약서상 지위 양수의 건 |

불참 | 불참 | 불참 |

| 18 | 2024.09.30 | 제3자배정 유상증자 납입일 연기에 따른 일정 변경의 건 | 불참 | 불참 | 불참 |

| 19 | 2024.10.23 | (주)엔지브이아이 단기자금 대여 결정의 건 | 불참 | 불참 | 불참 |

| 20 | 2024.10.31 | 엑시큐어(나스닥 XCUR) 보통주식 처분 결정의 건 |

불참 | 불참 | 불참 |

| 21 | 2024.11.07 | '우리 클린에너지 일반사모특별자산투자신탁 3호' 수익증권 취득 결정의 건 농협은행 예금 만기로 인한 예금 재예치 및 질권설정의 건 |

참석 | 불참 | 참석 |

| 22 | 2024.11.29 | 제3자배정 유상증자 납입일 연기에 따른 일정 변경의 건 | 불참 | 불참 | 불참 |

| 23 | 2024.12.17 | 제33회 무기명식 무보증 사모 전환사채 만기전 사채 일부 취득의 건 | 불참 | 불참 | 참석 |

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| - | - | - | - | - |

2. 사외이사 등의 보수현황

| (단위 : 천원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| 사외이사 | 3 | 2,000,000 | 96,000 | 32,000 | - |

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 억원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 억원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| - | - | - | - | - |

III. 경영참고사항

1. 사업의 개요

가. 업계의 현황

1. 태양광 발전 사업내용

(1) 산업의 특성

태양광 발전은 태양의 빛 에너지를 변환시켜 직접 전기를 생산하는 태양전지를 이용한 것으로서 우리나라에는 1998년 전후해서 보급되기 시작하였으며, 태양광 발전은 기존의 에너지원인 석유나 석탄같은 화석 연료를 사용하지 않음에 따라 대기오염을 유발하지 않는 재생에너지로 최근에 국내 보급이 급속히 확대 되고 있습니다. 그 동안 정부주도하에 추진되어온 태양광 발전 요금제도가 2012년부터 시작되는 신재생공급의 무화 제도(RPS1) : Renewable Portfolid Standard)가 시행됨에 따라 획기적으로 변화될 것으로 예상되고 있습니다. 태양전지 원리 및 제조과정 태양전지는 실리콘으로 대표되는 반도체이며 반도 체기술의 발달과 반도체 특성에 의해 자연스럽게 개발되었으며, 태양전지는 전기적 성질이 다른 N(negative)형의 반도체와 P(positive)형의 반도체를 접합시킨 구조를 하고 있으며, 두 개의 반도체 경계 부분을 PN접합(PN-junction)이라 합니다. 이러한 태양전지에 태양빛이 닿으면 태양빛은 태양 전지 속으로 흡수되며, 흡수된 태양빛이 가지고 있는 에너지에 의해 반도체내에서 정공(正孔:hole)(+)과 전자(電子:electron)(-)의 전기를 갖는 입자(정공, 전자)가 발생하여 각각 자유롭게 태양전지 속을 움직이지만전자(-)는 N형 반도체쪽으로, 정공(+)은 P형 반도체쪽으로 모이게 되어 전위가 발생하게 되며 이 때문에 앞면과 됫면에 붙여 만든 전극에 전구나 모터와 같은 부하를 연결하게 되면 전류가 흐르게 되는데 이것이 태 양전지의 PN접합에 의한 태양광발전의 원리입니다. 태양전지의 제조과정은 모래 등 실리카 성분이 많이 함유된 원재료를 녹여 메탈실리콘을 제조한 다음 폴리실리콘으로 정제하여 단결정 또는 다결정 잉곳을 생산하고, 단결정 또는 다결정 잉곳으로 아주 얇은 웨이퍼를 만든 후 기판위에 화학재료를 올려 태양전지 셀을 만듭니다.

신재생에너지 공급의무화제도 신재생에너지 공급의무화 제도(RPS)란 일정규모 이상의 발전설비를 보유한 발전사업자에게 총 발전량의 일정량 이상을 신재생에너지로 생산한 전력을 공급토록 의무화한 제도로 신에너지 및 재생에너지 개발·이용·보급촉진법에 근거를 두고 있습니다. 공급의무자 및 의무공급량 공급의무자란 신재생에너지 설비를 제외한 설비 규모 500㎿ 이상의 발전설비를 보유한 사업자로 2024년 기준 27개회사가 해당되며, 그 사업자로 한국수력원자력, 한국남동발전, 한국중부발전, 한국서부발전, 한국남부발전, 한국동서발전, 한국지역난방공사, 한국수자원공사, SK E&S, GS EPS, GS 파워, 포스코인터내셔널, 씨지앤율촌전력, 평택에너지서비스, 대륜발전, 에스파워, 포천파워, 동두천드림파워, 파주에너지서비스, GS동해전력, 포천민자발전, 신평택발전, 나래에너지서비스, 고성그린파워, 강릉에코파워, 여주에너지서비스, 삼척블루파워 등이 있습니다. 또한 소규모 사업자 보호를 위하여 5GW 이상의 발전설비를 보유한 공급의무자는 5GW 이상의 발전설비를 보유한 공급의무자가 아닌 사업자로부터 별도의무량의 50% 이상을 구매하여 충당하도록 하고 있습니다.

(2) 산업의 성장성

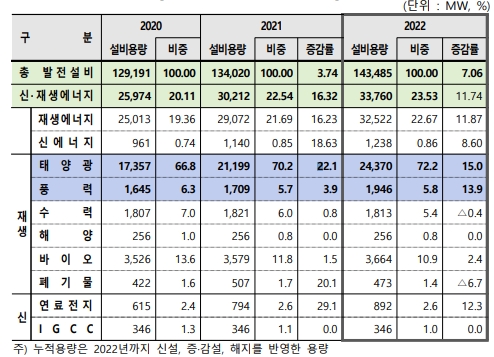

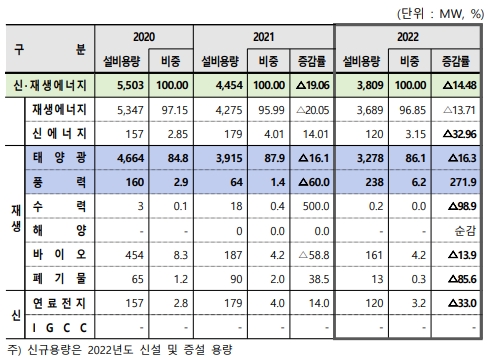

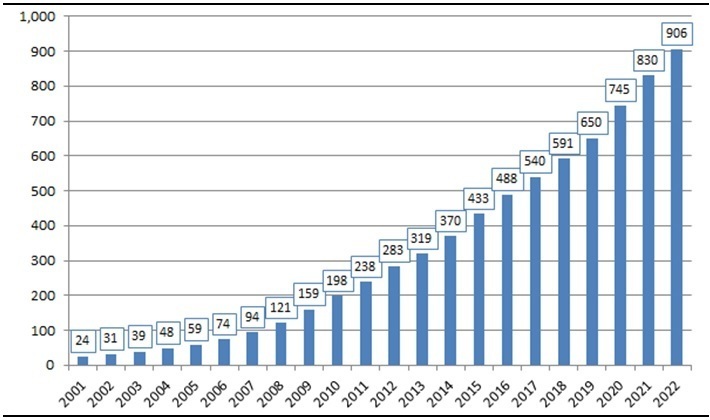

한국에너지공단 신재생에너지센터에서 2023년 12월 발표한 2022년 신재생에너지 보급통계에 의하면 2022년 국내 태양광 신규 보급용량 및 증설용량은 3,278MW이며, 국내 태양광 총 누적 용량은 24,370MW로 전체 신재생에너지 중에서는 72.2%의 비율을 차지합니다. 이는 전년도 70.2% 대비 약 15.0% 증가한 추이입니다.

|

|

|

신재생에너지 누적 설비용량 |

|

|

신재생에너지 신규 설비용량 |

1.1. 세계 태양광발전 산업

(1) 세계 태양광발전 시장 규모

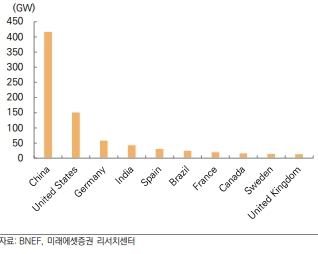

한국수출입은행 해외경제연구소가 최근 발간한 '2024년 1분기 글로벌 태양광 시장및 투자 동향'에 따르면, 2023년 글로벌 태양광 설지량은 Big2(중국 및 미국) 시장의 설치량이 300GW를 기록하면서 전년 대비 76% 증가한 440GW를 기록했습니다. 2023년 글로벌 태양광 설치량은 300GW대를 기록할 것으로 예상됐으나, 2023년 글로벌 태양광 시장은 태양광 발전의 경제성 향상 및 친환경 에너지 수요 확대로 300GW를 넘어서 400GW 시대가 열린 것입니다.

![이미지: 주요 국가 태양광 설치량 현황 및 전망 [자료=bnef]](%EC%A3%BC%EC%9A%94%20%EA%B5%AD%EA%B0%80%20%ED%83%9C%EC%96%91%EA%B4%91%20%EC%84%A4%EC%B9%98%EB%9F%89%20%ED%98%84%ED%99%A9%20%EB%B0%8F%20%EC%A0%84%EB%A7%9D%20%5B%EC%9E%90%EB%A3%8C%3Dbnef%5D.jpg) |

|

주요 국가 태양광 설치량 현황 및 전망 [자료=bnef] |

(2) 세계 태양광 시장 전망

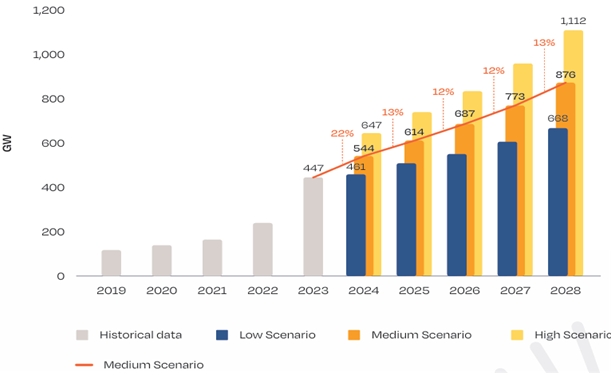

Solar Power Europe에 따르면 2024년 태양광 시장 규모는 22% 성장률로 544GW가 될 것으로 전망되며, 2023년보다 약 100GW 더 많은 수치입니다. 현재 글로벌 시장 예측은 글로벌 PV분야에서 중국의 탁월한 위치 때문에 중국의 태양광 배치를 올바르게 하는 데 크게 달려 있습니다.

중국은 PV 모듈 공급이 크게 증가하고 모듈 가격이 급격히 하락하여 2023년에 새로운 정점에 도달했으며, 2024년에도 생산 용량은 계속 증가할 것이지만 지난 2년 동안 목격했던 예외적인 속도는 아닐 것입니다. 모듈 가격도 2022년 말에서 2023년 말까지처럼 급격히 감소하지 않을 것으로 예상됩니다.

|

|

세계 신규 태양광 전력 설비 전망(2024-2028) |

(3) 세계 ESS 시장 현황 및 전망

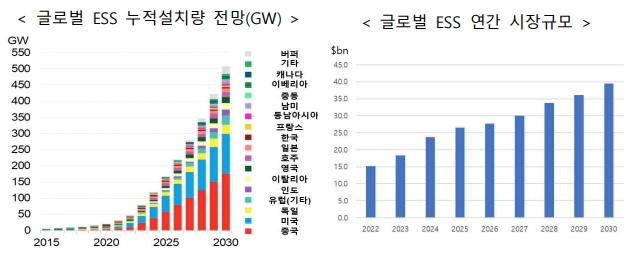

블룸버그 뉴에너지파이낸스의 보고서에 따르면, 2024년 배터리 생산능력은 4.1TWh, 수요는 1.2TWh로 전망됩니다. 글로벌 배터리 산업의 지속적인 성장 전망에 따라 다수의 배터리 제조기업이 미국, 유럽 등에 투자를 발표하면서 올해 배터리 생산능력은 2022년 대비 2배 이상 증가한 4.1TWh로 예상됩니다. 전기차 확대 둔화 전망에 따라 글로벌 배터리 수요는 1.2TWh(생산능력의 1/3)에 그칠 전망입니다. 전 세계 재생에너지 보급이 확대되면서 간헐성 보완을 위한 고정형 에너지 저장장치의 글로벌 보급 용량이 올해 최초로 100GWh를 돌파할 것으로 예상됩니다. 중국과 미국이 고정형 에너지 저장장치 보급 확대를 견인할 것으로 예상되며 호주, 일본 인도도 각각 1GWh 규모의 용량을 확대할 계획입니다. 2030년 설치 규모의 90%는 중국이 차지할 전망입니다. 2030년 글로벌 장주기 설치 규모는 출력 기준 33GW, 용량 기준 156GWh 수준으로 전망되며 중국이 각각 92%, 87%를 차지할 것으로 전망됩니다.

ESS 설비규모(양수 제외)는 '22년 43.8GW/91.5GWh에서' 30년 508GW/1,432GWh으로 10배 이상 증가할 전망입니다. (BNEF, '23) 글로벌 ESS 연간 시장규모는 '22년 152억불에서 '30년 395억불까지 증가할 것으로 전망합니다.('21~'30년 총 2,620억불)

|

|

글로벌 ess 누적설치량 전망(gw) 및 연간 시장규모 |

(4) 세계 전기차 충전기 시장 현황 및 전망

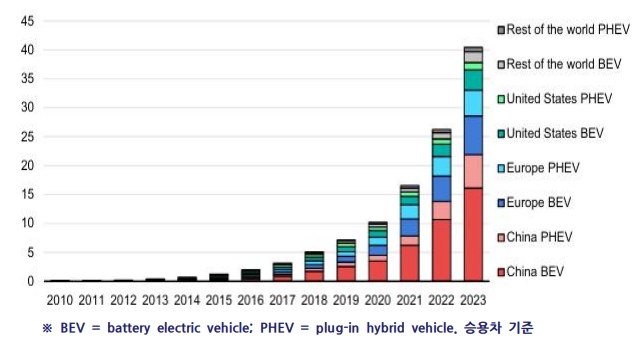

2023년 전기차 판매는 2022년 대비 350만대 증가하여 1,400만 대에 육박했습니다.(전년 대비 35% 성장) 2023년 전기차 판매의 95%는 중국(60%), 유럽(25%) 및 미국시장(10%)이 차지했으며, 전기차 점유율은 전체 자동차의 약 18%를 차지했습니다.(2022년 14%, 2018년 2%에 불과) 이러한 추세는 전기차 시장이 성숙해 감에 따라 성장이 여전히 견고하다는 것을 시사합니다.

중국의 경우 2023년 전기차 신규 등록대수는 약 810만 대에 달해 2022년 대비 35% 증가했습니다. 중국의 기존 내연기관차 시장이 8% 감소했음에도 전체 자동차 시장은 5% 성장을 기록했는데, 이는 전기차 판매증가가 전체 자동차 시장 성장의 주요 동인이었음을 의미합니다. 미국의 경우 2023년 전기차 신규 등록대수가 약 140만 대로 2022년 대비 40% 이상 증가했습니다. 2023년 상대적인 연간 성장률은 지난 2년간보다 둔화됐지만, 전기차에 대한 수요와 성장은 여전히 강세를 유지했습니다. 유럽의 경우 2023년 전기차 신규 등록대수는 약 320만 대에 달해 2022년 대비 20% 증가했으며, 유럽연합(EU)만 보면 판매대수가 240만 대에 달해 유사한 성장세를 보였습니다.

2024년 1분기에도 전기차 판매는 강세를 유지해 전년 동기 대비 약 25% 증가한 300만대 이상을 기록했습니다. 이러한 성장률은 2023년 같은 기간과 비슷한 수준이며, 중국은 전년 동기 대비 약 50만 대 더 많은 전기차를 판매하여 최대 실적치를 보였습니다. 그러나 가장 큰 성장세는 주요 전기차 시장 밖에서 관찰되었으며, 이들 지역은 50% 이상 증가세를 보였습니다. 이는 전기차로의 전환이 점진적으로 많은 국가에서 활발해지고 있음을 시사합니다.

|

|

2010~2023년 글로벌 전기차 등록대수(백만 대) |

전세계적으로 전기차 판매율이 성장함에 따라, 전기차 충전기의 수요도 급속도로 증가하면서 2030년까지 전 세계적으로 1,250만 개 이상의 충전기가 필요할 것으로 예측됩니다. 글로벌 전문 리서치사 Bizwit Research&Consulting LLP는 2022년 "세계의 전기자동차 충전소 시장 보고서"를 통해 세계의 전기자동차 충전소 시장 규모는 2020년에 약 50억3,000만 달러를 기록했고, 2021-2027년 예측기간 중 44.44% 이상의 건전한 성장률로 성장할 것으로 내다봤습니다. The Business Research Company가 발간한 세계의 전기자동차 충전기 시장 보고서(2024년)에서는 전기자동차 충전기 시장 규모가 최근 몇 년동안 급격히 확대되어 2023년 55억 4,000만 달러에서 2024년에는 75억 6,000만 달러에 달하고, 연평균 36.3%의 성장률을 보일 것으로 예상했습니다.

시장을 견인하는 주요 요인은 세계적으로 국가 주도 하에 전기자동차 충전 인프라 정비를 위한 투자가 확대되고 있는 점, 클린 모빌리티 차량 판매대수가 증가하고 있는 점, 전기자동차 도입에 대해서 정부가 제공하는 인센티브 등이 있습니다. 또한 이산화탄소 배출을 억제하기 위한 대처나 연구개발 활동이 향후 몇 년간 시장 수요를 촉진할 것으로 예상됩니다.

1.2. 국내 태양광발전 산업

(1) 국내 태양광 시장 전망

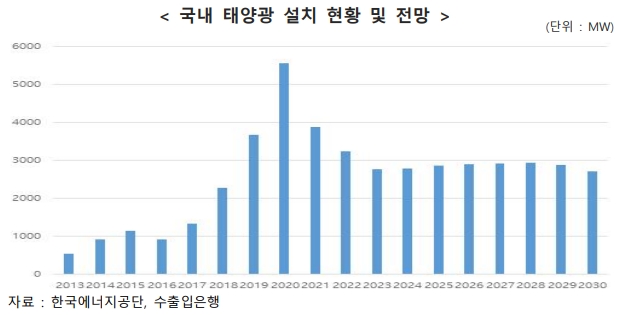

2023년 국내 태양광 시장은 전년 대비 15% 감소한 2.5~3.0GW가 설치될 것으로 추정되며, 2024년에도 2.5GW 내외가 설치될 전망됩니다. 2020년 5.5GW를 정점으로 국내 태양광 설치량이 감소하고 있으며, 향후 2.0~2.5GW 내에서 수요가 정체될 전망됩니다. 국내 태양광 설치량은 2030년 신재생에너지 비중을 21.6%로 하향 조정, RPS 제도 폐지 및 경매제도 도입, 전력도매가격(SMP) 상한을 고정가격으로 제약 등 정부 정책 변경에 따라 정체될 것으로 예상됩니다. 글로벌 공급망에서 RE100 이슈가 부상함에 따라 국내 제조기업들의 태양광 수요는 크게 증가할 것으로 예상됩니다.애플 등 글로벌 기업들은 국내 기업들에게 신재생에너지 사용해 제품을 생산할 것을 요구하고 있으며, 향후 재생에너지 사용한 제품 생산 요구는 더욱 거세질 전망됩니다. 국내 기업들의 RE100용 태양광 수요는 국내 태양광 수요의 큰 축을 담당할 것으로 예상됩니다. 하지만 국내 태양광 시장 확대를 위해선 세계 최고 수준의 발전단가를 낮춰야 하며, 이를 위해선 글로벌 수준으로 태양광 프로젝트 건설 및 운영 비용 절감이 필요합니다. 국내 태양광 발전은 그리드패러티에 도달하지 못한 상황으로 보조금에 의존한 성장은 한계가 존재합니다. 국내 태양광 발전단가가 글로벌 수준으로 하락하지 않을 경우 수요 확대가 쉽지 않을 것으로 예상되며, 최악의 경우 2.0GW 이하에서 수요가 정체될 가능성도 존재합니다. 국내 태양광 시장 확대를 위한 최대 선결조건은 비용절감을 통한 그리드패러티 달성이며, 태양광 산업발전을 위해선 제조분야 뿐만 아니라 빠르게 성장하고 있는 태양광 프로젝트 개발 분야에 대한 시장 개척이 필요합니다. 국내 태양광 발전은 RE100 등 상당한 잠재수요를 가지고 있으며, 이러한 수요를 충족하기 위해선 태양광 발전단가를 낮추는 것이 급선무입니다.

|

|

국내 태양광 설치 현황 및 전망 |

2023년 전남대학교에서 발표한“한국 태양광 발전 산업의 현황과 전망”에 따르면 국가적으로도 온실가스 감축 목표를 달성하기 위해 "재생에너지3020 이행계획"의 정책을 세워, 2030년까지재생에너지의 비중을 20%로 높일 계획입니다. 이처럼 정부의 적극적인 지원과 최근 기업들의 ESG 경영강화로 인해 기업의 태양광 발전 수요가 꾸준히 증가할 것으로 예상됩니다.

(2) 국내 ESS 시장 규모 및 전망

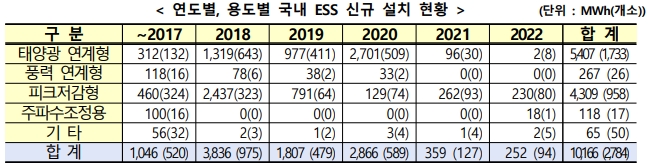

산업통상자원부는 글로벌 ESS 연간 시장규모가 2022년 152억달러에서 2030년 395억달러까지 증가할 것으로 전망하고 있다고 밝혔습니다. 또한, 2023년 발표한 'ESS산업 발전 전략'에 따라 저탄소 중앙계약 등을 통해 호남권을 중심으로 2026년까지 1.4GW 보급을 추진하고 있습니다.

국내 ESS는 '22년 기준 세계 4위 수준의 설비규모를 보유중입니다. ESS 신규 설치량은 '18년 최대치를 기록하였으나, '22년에 1/15 규모로 축소되었으며, 공공 분야 중심으로 보급되는 추세입니다.

|

|

연도별, 용도별 국내 ess 신규 설치 현황 |

재생에너지 연계 ESS에 REC 가중치 부여, 충전요금할인, 설치비 지원 등 보급정책이 축소됨에 따라, 시장은 침체 상황입니다. 특히, '17년 이후 총 51건의 화재사고 발생('24.9.30 기준)으로 인하여 시장이 급속도로 위축되었습니다. 다만, 리튬전지 ESS는 견실한 공급망을 유지, 장주기ESS분야는 기술개발 초기 단계이나, 성장 잠재력은 충분하다고 판단됩니다. 풍부한 ESS 설치 경험과 전문성, 전기·화학·기계분야기술을 축적하여, 향후 에너지스토리지의 수출 산업화 잠재력을 보유했습니다.

(3) 국내 전기차 충전기 시장 전망

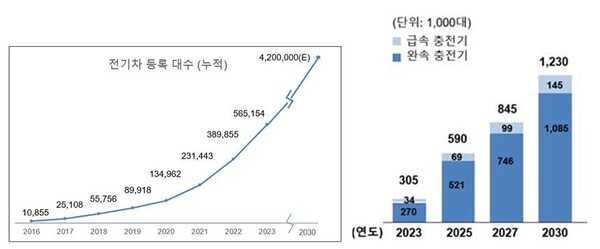

법률정보실은 9월 '데이터로 보는 전기자동차'를 주제로, ‘Data & Law’(2024-10호, 통권 제22호)를 발간하여 국내 전기자동차 등록 대수가 2024년 6월 기준 60만대를 넘어섰다고 집계했습니다. 이는 연평균 30% 내외로 꾸준히 성장하고 있는 시장입니다. 이에 따라 전기차 충전기 시장도 중장기적으로 성장할 것으로 보입니다.

|

|

연도별 누적 충전기 구축 현황 |

|

|

전기차 보급대수 현황(왼쪽)과 전기차 충전인프라 구축목표 |

정부는 전기차 충전기 부족 현상을 줄이기 위해 2022년 4200억원이 넘는 예산을 충전기 구축에 투입했습니다. 특히 정부는 2025년까지 급속 충전기를 포함해 전체 충전기 대수를 50만기로 확대할 계획을 발표했습니다. 또한, 환경부는 2030년까지 전기차 충전기를 약 123만대 이상 보급 및 구축하겠다는 확고한 의지를 보이고 있습니다. 2024년에는 연내 45만기까지 늘리기로 발표했습니다. 그러나 이 같은 전기차 충전기 대수 확대 방안에도 이미 충전기와 전기차 보급 속도 간 격차 발생하여 충전기의 수요는 앞으로도 이어질 전망입니다.

2. 풍력발전 사업내용

(1) 산업의 특성

풍력발전(Wind Poweer)이란 바람에너지를 풍력터빈(Wind Turbine) 장치를 이용하여 기계적에너지로 변환시키고, 이 에너지를 이용하여 발전기를 돌려 전기를 생산하는 것을 말합니다.

풍력발전은 전기를 생산하는 과정에서 온실가스 배출이 없기 때문에 기후변화에 대응이 가능한 대표적인 친환경 에너지 기술입니다. 또한 풍력발전은 재생에너지(Renewable energy)의 일종으로 환경오염 없이 끊임없이 재생되기 때문에 화석에너지 고갈을 대비한 대체 에너지원으로서 가장 각광받는 에너지입니다.

풍력발전기는 이론상 바람에너지의 최대 59.3%까지 전기에너지로 변환시킬 수 있지만, 현실적으로 날개의 형상, 기계적 마찰, 발전기의 효율 등에 따른 손실요인이 존재하기 때문에 실직적인 효율은 20~40% 수준입니다. 초기 투자비는 높지만 건설 및 설치 기간이 짧다는 이점이 있으며, 또한 설치높이가 높아 지상 토지를 농사, 목축 등과 같은 용도로 활용 가능하며 일부 지역의 경우 관광자원화가 가능합니다.

풍력발전은 태양계의 자연에너지인 바람을 이용하여 발전하기 때문에 바람이 불 때에는 수요에 관계없이 반드시 전력을 생산한다는 점에서 계통운용 측면에서는 분산전원으로 분류됩니다.

다만, 초기 투자비용이 매우 크며 입지에 따라 다르나 설비 이용률이 타 발전원에 비해 상대적으로 낮고, 전력생산 시 발생하는 소음으로 인해 인가와의 적정 이격거리가필요합니다. 특히, 육상풍력발전의 경우 대부분이 산 정상에 설치되면서 환경훼손이 불가피함에 따라 대체에너지에 포함되나 태양광발전만큼 시민사회 및 환경단체들로부터 환영받지는 못하는 실정입니다.

(2) 산업의 성장성

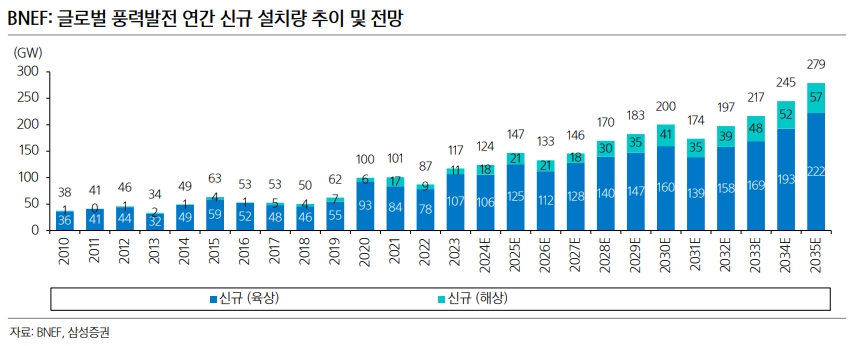

BNEF는 2024년 글로벌 풍력발전 설치량이 124.1GW를 기록하며 2023년 대비 약 5.7% 증가할 것으로 전망했습니다. 육상풍력과 해상풍력은 각각 전년 대비 -0.8% 하락, 71.1% 증가한 105.8GW, 18.3GW를 기록할 것으로 전망됩니다. 글로벌 풍력 설치량은 각국 정부가 5년 단위로 세우는 목표를 달성하기 위해 매 5년마다 큰 폭 증가하는 특성을 보이는데, 2025년 설치량은 전년 대비 18.1% 증가하며 큰 폭으로 성장할 것으로 전망됩니다. 2035년 연간 신규 설치량은 2023년의 2.5배 수준까지 증가할 전망입니다.

|

|

글로벌 풍력발전 연간 신규 설치량 추이 및 전망 |

향후, 해상풍력 보급 전망은 긍정적으로 BNEF는 현재 누적 보급 36GW에서 2035년 368GW로 약 11배 증가할 것으로 전망하고 있습니다. 신규 보급 측면에서는 2020년 기준 6.5GW 수준에서, 2030년 이후에는 연간 30GW 수준까지 시장이 성장할 것으로 전망된다. 국가별로는 2035년까지 중국(109.7GW), 영국(54.6GW), 미국(49.8GW), 독일(30.5GW), 대만(20.7GW), 네덜란드(17.4GW), 베트남(13.7GW), 한국(12.3GW) 순으로 보급이 많이 될 것으로 전망합니다.

|

|

글로벌 신규 해상풍력 시장 전망(2023~2033) |

GWEC 마켓 인텔리전스(GWEC Market Intelligence)는 2024년 7월 향후 10년(2024~2033) 동안 410GW 이상의 새로운 해상 풍력 발전 용량이 추가될 것으로 예상되며, 그 중 2/3 이상이 예측 기간(2029~2033)의 후반기에 추가될 것으로 예상했습니다.

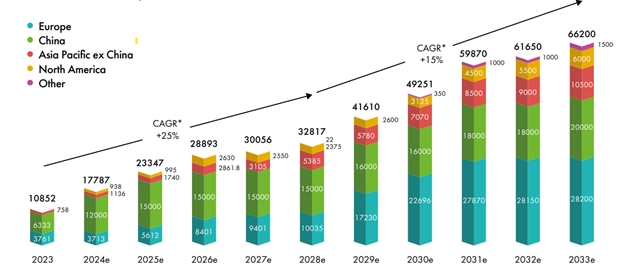

글로벌 해상풍력 시장은 2028년까지 연평균 25%, 2030년대 초반까지 15%의 복합 평균 성장률을 보이며 신규 설치는 2029년 40GW, 2032년 60GW를 넘어설 것으로 예상합니다. 이에 따라 연간 해상 풍력 발전 설비는 2023년 10.8GW에서 2028년 3배로 늘어날 것으로 예상되며, 2033년에는 66GW에 도달하여 신규 풍력 발전 설비의 해상 점유율이 현재 9%에서 최소 25%로 높아질 것으로 예상합니다.

부유식 풍력 개발에 대한 최근 글로벌 현황 조사에 따르면 GWEC Market Intelligence는 부유식 풍력의 상용화가 이번 10년 말(2029/2030년)까지 달성될 가능성이 낮을 것으로 전망하고 있습니다. 이에 따라 전 세계 부유식 풍력 전망을 하향 조정하고 2030년까지 전 세계적으로 작년 예상보다 22% 낮은 8.5GW가 건설될 것으로 예상합니다.

2.3. 세계 풍력발전 산업

(1) 세계 풍력 시장 전망

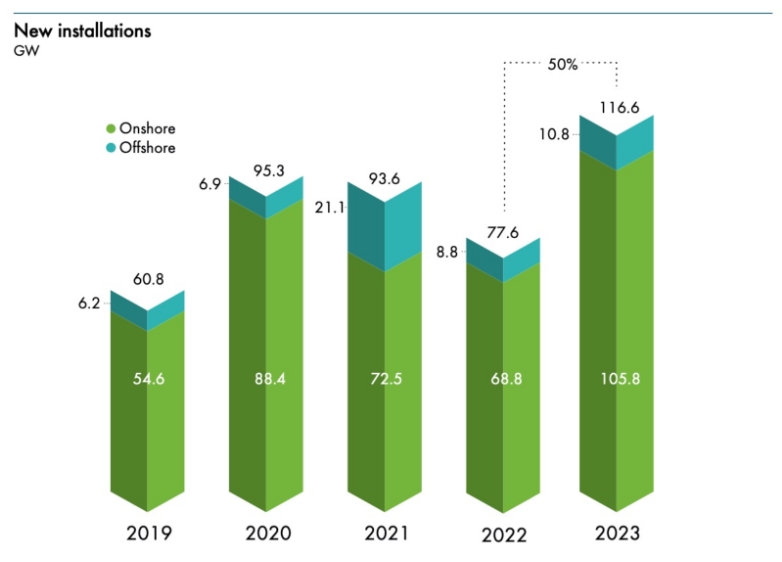

세계풍력에너지협회(GWEC)가 2024년 4월 16일 발표한 2024년 글로벌 풍력 보고서에 따르면 2023년에 전년 대비 50% 증가한 117GW의 풍력 발전 설비가 건설됐습니다. 파리협정의 목표 달성을 위해서는 2030년까지 연간 320기가와트 이상의 성장이 필요합니다. 설치를 주도한 중국은 신규 설치의 65%를 차지하며 미국, 브라질, 독일 등 주요 국가들이 뒤를 이었습니다. 아프리카와 중동 지역에서도 기록적인 성장세를 보이고 있습니다.

|

|

세계 풍력 발전 신규 설치용량(2019~2023년) |

|

|

세계 풍력 발전 누적 설치용량(2022년) |

보고서에 따르면, 국가별 누적 설치량은 육상/해상 구분없이 중국이 압도적으로 많습니다. 중국은 2위인 미국에 비해 3배 가까이 많은 약 460GW를 설치했습니다.당분간은 1, 2위인 중국과 미국의 누적 설치량 격차가 더 커질 가능성이 높습니다. 그 뒤로는 독일, 인도, 스페인, 브라질 순으로 풍력 발전 누적 설치량이 많습니다. 독일은 육상풍력 규모도 큰 편이지만, 최근 북해 헤 드라이트 발전소(960MW)도 건설하고 있어 육상/해상을 가리지 않고 풍력 발전량을 확대 중입니다. 영국은 육상보다는 해상풍력에 집중하여 2030년까지 발전 용량을 50GW로 목표하고 있다. 영국이 해상풍력에 있어서는 중국에 이어 2번째로 가장 많은 누적 설치량을 가지고 있습니다.

|

|

국가별 육상풍력 누적설치량(2023) |

|

|

2023년 지역별 육상풍력 설치량(왼쪽)과 지역별 해상풍력 설치량(오른쪽) |

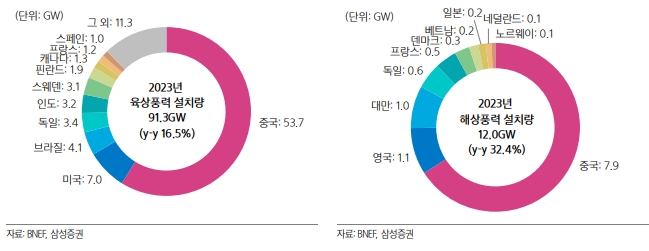

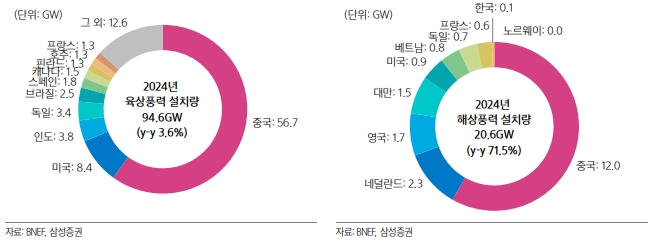

삼성증권에 따르면 2024년 글로벌 풍력 연간 설치량은 115.2GW로, 역대 최고치를 재차 갱신할 전망입니다. 이는 2023년 상반기 전망치를 약 2% 상회하는 수준으로, 2023년에 설치가 지연된 프로젝트들이 2024년으로 이연된 것이 성장 요인으로 작용할 전망입니다. 2024년 육상풍력과 해상풍력은 각각 94.6GW(y-y +3.6%), 12.0GW(y-y +71.5%)가 설치될 것으로 전망됩니다. 특히, 해상풍력은 2024년으로 이연된 프로젝트들의 설치가 본격화되면서 가파른 성장세를 보일 전망입니다. 국가별로 나누어 보면, 2024년에도 중국의 비중이 59.7%를 기록할 전망입니다. 다만, 해상풍력 시장에서 중국을 제외한 다른 국가들의 성장도 부각될 것으로 전망되는데, 특히 네덜란드의 경우 Vattenfall의 Hollandse Kust Zuid 프로젝트(1,540MW)와 Shell-Eneco의 Hollandse Kust Noord Offshore Wind Farm(759MW)가 2024년 초부터 가동을 시작할 것으로 전망됩니다.

|

|

2024년 지역별 육상풍력 설치량(왼쪽)과 지역별 해상풍력 설치량(오른쪽) |

(2) 세계 그린수소 시장 규모 및 전망

풍력발전의 특성상 바람이 적은 날 발전이 어렵고, 수요가 적은 심야시간에 가동하는경우 과잉생산 문제가 따르게 됩니다. 이에 최근 풍력 등 재생에너지 유휴전력을 활용하여 수전해 기술기반으로 그린수소(CO2 free)를 생산하는 하이브리드 솔루션 혹은 수소에너지와의 기술 연계 시장이 주목받고 있습니다. 특히, 그린수소는 재생에너지 전력으로 물을 전기분해를 통해 생산한 수소로 생산단계부터 온실가스가 전혀 배출되지 않는 친환경에너지로 더 각광받고 있습니다.

그린수소 생산을 위해 세계적으로 정책이 확대중입니다. 국내 언론사인 가스신문에 따르면, EU는 '지속가능한 산업 밸류체인'을 목표로 세계 수소산업 주도권을 확보하고 신규 일자리 창출을 염두에 두고 있습니다. 재생에너지 기반 수전해 그린수소 생산 중심으로 2050년까지 그린수소 관련 1,800억에서 4,700억 유로를 투입할 예정입니다. 독일은 특히 주도적인 역할을 하는데, 독일은 '국가수소전략(NWS, Nationale Wasserstoff Strategie)'을 추진하는데, 2030년까지 수소 생산 설비 5GW 설치를 위해 90억 유로를 투자합니다.

미국은 조 바이든 정부의 '청정에너지 혁신' 정책을 진행 중입니다. 미국의 '청정에너지표준(CES)'는 2035년 전력분야 온실가스 배출량 제로를 목표로 하고, 향후 10년 이내에 발전부문에서의 그린수소 전환을 추진합니다.일본은 에너지정책 목표인 '3E+S(Energy security, Economic efficiency, Environment, Safety)'하에 '수소기본전략'을 진행 중입니다. 일본 정부는 여기에 재생에너지 기반 그린수소 공급시스템 구축을 준비하고 있습니다. 2030년까지 수소차 80만대, 수소버스 1,200대, 충전소 900개소 등을 목표치로 합니다. 또, 해외 공급처 다변화 및 국내 수전해 기술을 강화합니다.호주와 사우디는 그린수소 단가를 저감시켜, 2030년까지 대규모 그린수소를 수출하는 것을 주요 목표로 합니다.

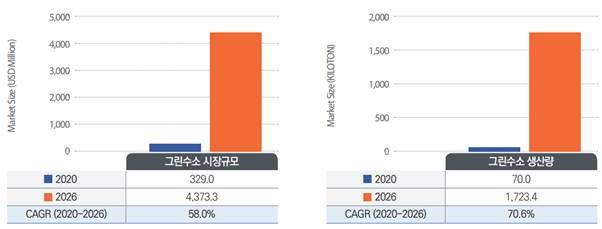

세계 그린수소 시장규모는 2020년 기준 3억2,900만달러로, 향후 연평균 58% 성장으로 2026년기준 43억7,330만달러 규모가 될 것으로 전망됩니다. 생산량은 2020년 7만 톤에서 2026년에는172만3천 톤으로 생산량이 크게 증가할 것으로 예측됩니다. 수전해를 통한 수소 생산량은 2030년경 연간 1,100만톤, 69GW용량을 가진다고 예상됩니다. 그린수소 시장을 선점하기 위해 많은 글로벌 기업들이 진입하고 있어, 시장은 빠르게 성장하고 경쟁이 치열해질 것으로 보입니다.

|

|

세계 그린수소 시장규모 및 전망 |

리서치앤마켓에 따르면 전 세계 그린수소 시장은 2022년 6억7600만 달러(약 9045억원)에서 2027년 73억1400만 달러(약 9조7861억원)로 61%의 연평균 성장률이 전망됩니다.

2.4. 국내 풍력발전 산업

(1) 국내 풍력 시장 현황 및 전망

국내 풍력발전소는 1988년 2월 제주도에 최초로 600㎾ 풍력발전기 2기가 설치된 것을 시작으로, 2023년말 기준 풍력발전단지 121개소, 총 발전용량 1,970.365㎿ 가 설치되어 운영 중에 있는 것으로 파악됩니다. 2023년에는 7개 신규 단지가 개소하여 총 169.3㎿의 발전설비가 신규 설치된 것으로 확인됩니다.

최근 글로벌 풍력발전 산업은 양호한 입지의 고갈과 민원증가로 인한 추가 입지 확보의 어려움으로 육상풍력의 신규 설비용량 성장률은 둔화되는 반면 대형터빈의 설치가 가능하고 대단위 풍력단지 조성이 용이한 해상풍력발전의 설치가 증가하는 추세입니다. GWEC에 따르면 향후 5년간 전세계 해상풍력의 신규 설치용량은 연평균 31.5%의 높은 성장률을 기록하며 2025년에는 신규 설치용량 중 해상풍력의 비중이 약 21%를 차지할 것으로 예상되고 있습니다.

국내 정부도 이러한 추세에 따라 해상풍력 중심의 풍력발전 지원 정책을 펼쳐나가고있습니다. 지난 2017년 12월 정부는 2030년까지 재생에너지 발전 비중 20%를 달성을기 위해 총 48.7GW의 재생에너지를 신규로 보급하고 총 16.5GW를 풍력발전으로 충당하겠다는 '재생에너지 3020 이행계획'을 발표했습니다. 해당 계획은 정부의 에너지 전환정책 중 풍력발전에 대한 구체적인 이행목표를 선포한 계획으로 2030년까지 신규 풍력설비 설치용량의 80%에 해당하는 14GW를 해상풍력 위주로 공급하고 4.6GW는 부유식 풍력단지로 건설하겠다는 내용을 담고 있습니다.

이후 정부는 2020년 제3차 추가경정예산에서 '그린뉴딜'관련 예산 편성을 통해 해상풍력부문에서 1)해상풍력 인프라 기술 개발 등에 160억원, 2)대규모 해상풍력단지개발 지원 35억원 등 총 195억원의 예산을 배정했으며, '그린뉴딜 정책'을 통해 풍력발전 설비용량 2025년 중간 목표치를 기존 '3020이행계획(8.5GW)'보다 상향된 9.2GW로 조정하였습니다. 이어 2023년 1월 발표한 ‘제10차 전력수급 기본계획(2022년~2036년)’에서는 풍력설비 보급목표를 2030년 19.3GW, 2036년 34.1GW 규모로 발표했습니다. 2022년 기준 누적 설치량 1.8GW 대비 각각 10.7배와 18.9배가량 증가를 목표로 하고 있습니다. 연도별 신규 보급량은 올해 396MW를 시작으로 매년 수백 MW씩 늘어나, 2027년부터 GW 단위로 확충될 전망입니다. 2029년과 2030년에는 각각 4.7GW와 5.3GW에 달하는 신규 풍력설비가 유입돼 가장 큰 증가폭을 나타내며, 연평균 2.3GW씩 증가폭을 목표로 하고 있습니다. 또한, 연도별 신규 목표량에 따르면 정부는 2028년을 전후로 대규모 해상풍력단지가 대거 가동에 들어갈 것으로 전망하고 있습니다.

삼성증권은 2024년을 국내 해상풍력 시장이 본격적으로 개화하기 시작하는 원년이 될 것으로 내다봤습니다. 최근 한국 정부는 ‘2023년 풍력 고정가격계약 경쟁 입찰 공고’를 통해 총 1.9GW(육상풍력 400MW, 해상풍력 1.5GW)의 용량을 계약한다고 밝혔습니다. 경쟁 입찰에서 높은 점수를 받기 위해서는 국내 기업과의 협력이 필수적이기 때문에, 입찰제도가 활성화됨에 따라 국내 기업과의 협업 또한 활발해질 것이라 전망됩니다.

(5) 국내 그린수소 시장 규모 및 전망

국내는 2019년 '수소경제 활성화&표준화 로드맵'이 발표된 이후 그린수소 생산을 확대하고 있습니다. 특히 지난 2022년 10월에는 12대 국가전략기술로 '수전해, 수소연료전지 및 발전'을 내세웠습니다. 한국과학기술정보연구원(KISTI)이 2022년 발간한 "그린수소 에너지-탄소중립의 핵심, 그린수소 시장-”에 따르면 국내 그린수소 시장은 규모 측정이 어려울 정도로 소규모로, 앞으로 재생에너지 보급 활성화와 그린수소 중요성이 부각되면서 시장이 크게 성장할 것으로 예측됩니다. 국내에서 소량이나마 그린수소를 생산한 첫 사례는 2020년12월 제주 상명풍력단지 내 잉여에너지를 활용하는500kW급 규모의 그린수소 생산단지에서 나왔습니다. 정부는 그린수소의 상용화를1MW급(울산), 2MW급(동해), 3MW급(제주), 10MW급(예정) 등의 수전해 실증사업들을 통해 단계적으로 추진해 오고 있습니다. 국내에서 수전해 기술을 보유한 기업은 ㈜지필로스, UCI, 이엠코 리아㈜, ㈜수소에너젠, ㈜엘켐텍 등이 있으며, 대기업인 SK, 포스코, 한화솔루션, 현대중공업 등도 그린수소 시장을 선점하기 위해 많은 투자를 하고 있습니다. 정부에서는 그린수소를 2030년 25만 톤, 2050년 300만 톤을 국내에서 생산하고, 국내 자본·기술을 활용한 해외 재생에너지-수소생산 프로젝트를 추진하여, 2050년 40개의 수소 공급망을 확보한 후 그린수소 자급률을 높이는 제1차 수소경제 이행 기본계획('21.11.26)을 발표하였습니다. 국내 그린수소 시장 규모는 정부 주도의 계획과 다수 기업의 투자 등으로 미래 유망한 사업분야로 주목받고 있습니다. 한국 내 수소 수요는 2050년 1,690만톤으로 최종에너지 소비량의 20%로 예상됩니다.

나. 회사의 현황

1. 회사의 현황

보고서 작성일을 기준으로 당사가 연결실체(지배회사 및 연결대상 종속회사)를 포함하여 영위하고 있는 사업은 신재생에너지 사업부문입니다.

|

구 분 |

내 용 |

|

신재생에너지 사업부문 |

신재생에너지(풍력, 태양광, 수소 등) 발전 및 유지보수업 |

|

|

사업영역 |

당사는 신ㆍ재생에너지 개발이용보급 촉진법에 정의된 신재생에너지 중 태양광 PV(Photovoltaic System) 및 에너지저장치(Energy Storage System), 풍력을 이용하여 전기를 생산, 판매하는 사업을 영위하는 발전 자회사를 두고 있습니다. 회사는 궁극적으로 해외시장 개척, 국내외 태양광 PV 프로젝트 개발, EV급속충전기 개발 및 제조, 그린수소 분야 신사업추진, 신기술 확보 및 상용화를 통한 매출을 목표로 하고 있습니다.

발전자회사를 통해 가동 중이거나 가동이 예정된 발전소는 다음과 같습니다.

|

발전자회사명 |

구분 |

발전용량 |

|

하장풍력발전 주식회사 |

풍력발전 |

10.6㎿ |

| 여수삼산해상풍력 주식회사 | 풍력발전 | 650㎿(예정) |

| 당진태양광 발전단지 | 태양광발전 | 10㎿(예정) |

2. 매출 및 수주상황

| (단위 : 천원 ) |

| 품목 | 수주 일자 |

납기 | 수주총액 | 기납품액 | 수주잔고 |

|---|---|---|---|---|---|

| 풍력발전설비 MSA | 2018-06-01 | 2025-05-31 | 6,717,000 | 6,289,895 | 427,105 |

| 풍력발전설비 MSA | 2019-01-14 | 2029-01-13 | 16,770,240 | 9,454,552 | 7,315,688 |

| 태양광발전설비 MSA | 2020-07-20 | 2040-06-30 | 16,997,182 | 3,711,410 | 13,285,772 |

| 변전소 설치공사 | 2021-07-16 | 2024-08-31 | 9,050,000 | 9,050,000 | 0 |

| 태양광 공사 | 2023-09-08 | 2024-02-07 | 1,200,000 | 1,200,000 | 0 |

| 태양광 공사 | 2023-10-16 | 2024-06-30 | 1,600,000 | 1,600,000 | 0 |

| 태양광 공사 | 2023-11-13 | 2024-04-15 | 1,200,000 | 1,200,000 | 0 |

| 태양광 공사 | 2024-07-01 | 2024-08-31 | 120,010 | 120,010 | 0 |

| 태양광 공사 | 2024-10-14 | 2025-01-30 | 118,955 | 118,955 | 0 |

| 태양광 공사 | 2024-10-14 | 2025-01-30 | 131,597 | 131,597 | 0 |

| 태양광 공사 | 2024-10-21 | 2025-01-15 | 138,576 | 138,576 | 0 |

| 태양광 공사 | 2024-10-21 | 2025-01-15 | 84,734 | 84,734 | 0 |

| 태양광 공사 | 2024-10-21 | 2024-11-30 | 149,310 | 0 | 149,310 |

| 태양광 공사 | 2024-10-21 | 2024-11-30 | 90,720 | 0 | 90,720 |

| 태양광 공사 | 2024-12-26 | 2025-02-28 | 129,603 | 0 | 129,603 |

| 태양광 공사 | 2024-12-26 | 2025-02-28 | 129,603 | 0 | 129,603 |

| 태양광 공사 | 2024-12-26 | 2025-02-28 | 129,603 | 0 | 129,603 |

| 태양광 공사 | 2024-12-26 | 2025-02-28 | 137,579 | 0 | 137,579 |

| 태양광 공사 | 2024-12-26 | 2025-02-28 | 83,248 | 0 | 83,248 |

| 합 계 | 54,977,960 | 33,099,729 | 21,878,231 | ||

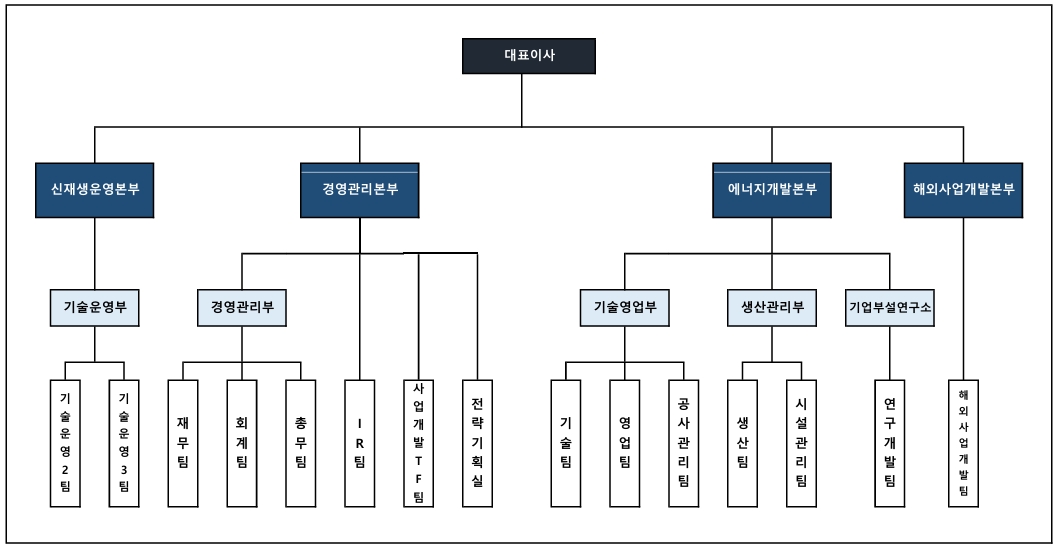

3. 조직도

|

|

(주)디지피 사업부 조직도 |

2. 주주총회 목적사항별 기재사항

□ 재무제표의 승인

가. 해당 사업연도의 영업상황의 개요

- 2024년도 연결재무제표 기준 매출액은 117억원이며, 전년대비 매출액의 증감율은 35.1% 감소하였고, 영업적자 41억원으로 적자가 지속되었습니다. 매출액 또는 손익구조 변동 주요원인은 1.개발사업 지연으로 인한 일시적 매출감소 2.보유자산에 대한 평가손실 등의 증가로 법인세비용차감전 계속사업이익 및 당기순이익 또한 전년보다 적자폭이 증가되었습니다.

※ Ⅲ.경영참고사항의 1. 사업의 개요 참조

나. 해당 사업연도의 대차대조표(재무상태표)ㆍ손익계산서(포괄손익계산서)ㆍ이익잉여금처분계산서(안) 또는 결손금처리계산서(안)

| 아래의 연결재무제표 및 별도재무제표는 감사전 재무제표입니다. 외부감사인의 감사 결과에 따라 변경될 수 있으며, 외부감사인의 감사의견을 포함한 재무제표는 주주총회 1주전까지 전자공시시스템 (http://dart.fss.or.kr)에 공시예정인 당사의 연결ㆍ별도 감사보고서를 참조하시기 바랍니다. |

- 연결 재무상태표

| 연결재무상태표 | |

| 제 28(당) 기 2024년 12월 31일 현재 | |

| 제 27(전) 기 2023년 12월 31일 현재 | |

| 주식회사 디지피와 그 종속기업 | (단위 : 원) |

| 과목 | 제 28(당) 기 | 제 27(전) 기 | ||

|---|---|---|---|---|

| 자산 | ||||

| I.유동자산 | 34,166,400,386 | 27,306,374,931 | ||

| 현금및현금성자산 | 15,561,832,906 | 2,439,610,353 | ||

| 매출채권 | 6,513,822,855 | 5,751,978,052 | ||

| 단기기타금융자산 | 5,139,309,740 | 4,776,000,000 | ||

| 단기기타채권 | 795,095,096 | 1,368,350,950 | ||

| 당기법인세자산 | 32,590,000 | 65,866,745 | ||

| 기타유동자산 | 1,541,411,827 | 3,062,045,356 | ||

| 파생상품자산 | 684,040,762 | 61,276,112 | ||

| 매각예정비유동자산 | 3,898,297,200 | 9,781,247,363 | ||

| II.비유동자산 | 28,558,883,231 | 44,409,653,307 | ||

| 장기매출채권 | 665,061,843 | - | ||

| 장기기타금융자산 | 12,259,284,266 | 6,148,338,833 | ||

| 관계기업투자주식 | 2,239,140,634 | 19,659,926,056 | ||

| 유형자산 | 12,870,907,477 | 17,965,727,179 | ||

| 무형자산 | 187,588,973 | 167,075,755 | ||

| 사용권자산 | 336,900,038 | 376,905,317 | ||

| 이연법인세자산 | - | 91,680,167 | ||

| 자산총계 | 62,725,283,617 | 71,716,028,238 | ||

| 부채 | ||||

| I.유동부채 | 22,602,483,840 | 13,113,276,073 | ||

| 매입채무 | 492,659,857 | 803,794,363 | ||

| 단기기타채무 | 1,888,809,756 | 842,445,501 | ||

| 단기차입금 | - | 1,500,000,000 | ||

| 유동성장기차입금 | - | 556,400,000 | ||

| 기타유동부채 | 1,435,352,570 | 419,727,287 | ||

| 단기기타금융부채 | 1,366,453,200 | - | ||

| 파생상품부채 | 7,357,097,656 | 1,592,107,198 | ||

| 유동성리스부채 | 202,507,051 | 120,115,205 | ||

| 충당부채 | 2,471,878,237 | 1,329,567,204 | ||

| 유동성전환사채 | 7,387,725,513 | 5,949,119,315 | ||

| II.비유동부채 | 140,397,611 | 4,031,661,349 | ||

| 장기기타채무 | 16,143,709 | 27,310,459 | ||

| 장기차입금 | - | 3,894,800,000 | ||

| 비유동성리스부채 | 124,253,902 | 109,550,890 | ||

| 부채총계 | 22,742,881,451 | 17,144,937,422 | ||

| 자본 | ||||

| I.지배기업소유주지분 | 40,128,701,524 | 54,281,859,259 | ||

| 자본금 | 25,258,229,000 | 25,258,229,000 | ||

| 자본잉여금 | 114,149,694,531 | 114,149,694,531 | ||

| 기타자본 | 1,804,544,326 | 1,804,544,326 | ||

| 기타포괄손익누계액 | (1,374,279,854) | (1,402,892,254) | ||

| 이익잉여금(결손금) | (99,709,486,479) | (85,527,716,344) | ||

| II.비지배지분 | (146,299,358) | 289,231,557 | ||

| 자본총계 | 39,982,402,166 | 54,571,090,816 | ||

| 자본과부채총계 | 62,725,283,617 | 71,716,028,238 | ||

- 연결 포괄손익계산서

| 연결포괄손익계산서 | |

| 제 28(당) 기 2024년 01월 01일부터 2024년 12월 31일까지 | |

| 제 27(전) 기 2023년 01월 01일부터 2023년 12월 31일까지 | |

| 주식회사 디지피와 그 종속기업 | (단위 : 원) |

| 과목 | 제 28(당) 기 | 제 27(전) 기 |

|---|---|---|

| I.매출액 | 11,795,782,994 | 18,200,387,994 |

| II.매출원가 | 9,759,999,016 | 16,130,932,958 |

| III.매출총이익(손실) | 2,035,783,978 | 2,069,455,036 |

| 판매비와관리비 | 6,189,157,038 | 6,824,647,953 |

| IV.영업이익(손실) | (4,153,373,060) | (4,755,192,917) |

| 기타수익 | 5,892,442,346 | 4,663,755,650 |

| 기타비용 | 7,471,298,234 | 5,536,764,161 |

| 기타의대손상각비 | 3,938,068,936 | 367,740,768 |

| 금융수익 | 14,126,758,901 | 5,196,957,959 |

| 금융수익-유효이자율법에따른이자수익 | 703,389,485 | 927,373,893 |

| 금융수익-기타 | 13,423,369,416 | 4,269,584,066 |

| 금융비용 | 17,860,165,903 | 6,030,654,804 |

| 관계기업투자손익 | (990,445,949) | (612,420,406) |

| V.법인세비용차감전순이익(손실) | (14,394,150,835) | (7,442,059,447) |

| VI.법인세비용 | (62,535,152) | (8,204,562) |

| VII.당기순이익(손실) | (14,331,615,683) | (7,433,854,885) |

| VIII.기타포괄손익 |

28,612,400 | (1,399,170,600) |

| 기타포괄손익-공정가치측정지분상품평가손익 | 28,612,400 | (1,399,170,600) |

| IX.총포괄손익 |

(14,303,003,283) | (8,833,025,485) |

| X.당기순이익(손실)의귀속 | (14,331,615,683) | (7,433,854,885) |

| 지배기업소유주 | (14,181,770,135) | (7,387,296,832) |

| 비지배지분 | (149,845,548) | (46,558,053) |

| XI.총포괄이익(손실)귀속 |

(14,303,003,283) | (8,833,025,485) |

| 지배기업소유주 | (14,153,157,735) | (8,786,467,432) |

| 비지배지분 | (149,845,548) | (46,558,053) |

| XII.주당손익 |

||

| 기본주당 및 희석주당순이익(손실) | (562) | (329) |

- 재무상태표

| 재무상태표 | |

| 제 28(당) 기 2024년 12월 31일 현재 | |

| 제 27(전) 기 2023년 12월 31일 현재 | |

| 주식회사 디지피 | (단위 : 원) |

| 과목 | 제 28(당) 기 | 제 27(전) 기 | ||

|---|---|---|---|---|

| 자산 | ||||

| I.유동자산 | 34,432,030,174 | 25,532,677,712 | ||

| 현금및현금성자산 | 15,526,444,321 | 1,185,688,976 | ||

| 매출채권 | 6,513,822,855 | 5,560,387,617 | ||

| 단기기타금융자산 | 5,705,309,740 | 4,507,000,000 | ||

| 단기기타채권 | 805,113,469 | 1,340,434,438 | ||

| 재고자산 | - | - | ||

| 당기법인세자산 | 32,590,000 | 58,186,520 | ||

| 기타유동자산 | 1,266,411,827 | 3,038,456,686 | ||

| 파생상품자산 | 684,040,762 | 61,276,112 | ||

| 매각예정비유동자산 | 3,898,297,200 | 9,781,247,363 | ||

| II.비유동자산 | 29,359,625,833 | 41,170,829,595 | ||

| 장기매출채권 | 665,061,843 | - | ||

| 장기기타금융자산 | 12,259,284,266 | 6,148,258,833 | ||

| 종속기업투자주식 | 55,000,000 | 2,501,000,000 | ||

| 지분법투자주식 | 3,015,981,750 | 19,760,853,241 | ||

| 유형자산 | 12,870,907,477 | 12,355,553,005 | ||

| 무형자산 | 156,490,459 | 155,612,377 | ||

| 사용권자산 | 336,900,038 | 249,552,139 | ||

| 자산총계 | 63,791,656,007 | 66,703,507,307 | ||

| 부채 | ||||

| I.유동부채 | 22,530,367,560 | 12,497,304,799 | ||

| 매입채무 | 492,659,857 | 803,794,363 | ||

| 단기기타채무 | 1,817,309,756 | 797,682,207 | ||

| 단기차입금 | - | 1,500,000,000 | ||

| 기타유동부채 | 1,434,736,290 | 404,919,307 | ||

| 단기기타금융부채 | 1,366,453,200 | |||

| 파생상품부채 | 7,357,097,656 | 1,592,107,198 | ||

| 유동성리스부채 | 202,507,051 | 120,115,205 | ||

| 충당부채 | 2,471,878,237 | 1,329,567,204 | ||

| 유동성전환사채 | 7,387,725,513 | 5,949,119,315 | ||

| II.비유동부채 | 140,397,611 | 143,861,349 | ||

| 장기기타채무 | 16,143,709 | 34,310,459 | ||

| 비유동성리스부채 | 124,253,902 | 109,550,890 | ||

| 부채총계 | 22,670,765,171 | 12,641,166,148 | ||

| 자본 | ||||

| I.자본금 | 25,258,229,000 | 25,258,229,000 | ||

| II.자본잉여금 | 114,149,694,531 | 114,149,694,531 | ||

| III.기타자본 | 1,489,984,754 | 1,489,984,754 | ||

| IV.기타포괄손익누계액 | (1,770,677,956) | (1,799,290,356) | ||

| V.이익잉여금(결손금) | (98,006,339,493) | (85,036,276,770) | ||

| 자본총계 | 41,120,890,836 | 54,062,341,159 | ||

| 자본과부채총계 | 63,791,656,007 | 66,703,507,307 | ||

- 포괄손익계산서

| 포괄손익계산서 | |

| 제 28(당) 기 2024년 01월 01일부터 2024년 12월 31일까지 | |

| 제 27(전) 기 2023년 01월 01일부터 2023년 12월 31일까지 | |

| 주식회사 디지피 | (단위 : 원) |

| 과목 | 제 28(당) 기 | 제 27(전) 기 |

|---|---|---|

| I.매출액 | 11,189,400,650 | 17,122,286,118 |

| II.매출원가 | 8,944,899,440 | 15,134,096,377 |

| III. 매출총이익(손실) | 2,244,501,210 | 1,988,189,741 |

| 판매비와관리비 | 5,911,904,067 | 6,664,538,313 |

| Ⅳ. 영업이익(손실) | (3,667,402,857) | (4,676,348,572) |

| 기타수익 | 5,496,800,645 | 4,597,635,777 |

| 기타비용 | 5,926,983,912 | 5,610,366,894 |

| 기타의대손상각비 | 3,938,068,936 | 367,740,768 |

| 금융수익 | 14,143,376,477 | 5,880,252,020 |

| 금융수익-유효이자율법에따른이자수익 | 720,007,061 | 813,767,954 |

| 금융수익-기타 | 13,423,369,416 | 5,066,484,066 |

| 금융비용 | 17,788,204,640 | 5,835,451,403 |

| 관계기업손상차손 | 1,289,579,500 | 1,178,004,800 |

| V.법인세비용차감전순이익(손실) | (12,970,062,723) | (7,190,024,640) |

| VI.계속영업법인세비용 | - | - |

| VII.계속영업순이익(손실) | (12,970,062,723) | (7,190,024,640) |

| VIII.법인세비용차감전중단영업순이익(손실) | - | - |

| IX.중단영업법인세비용 | - | - |

| X.중단영업이익(손실) | - | - |

| XI.당기순이익(손실) | (12,970,062,723) | (7,190,024,640) |

| XII.기타포괄손익 | 28,612,400 | (1,399,170,600) |

| 기타포괄손익-공정가치측정지분상품평가손익 | 28,612,400 | (1,399,170,600) |

| XIII.총포괄손익 | (12,941,450,323) | (8,589,195,240) |

| XIV.주당이익(손실) | ||

| 기본주당및희석주당순이익(손실) | (514) | (320) |

- 이익잉여금처분계산서(안) 또는 결손금처리계산서(안)

| 제 28 (당)기 2024년 1월 1일부터 2024년 12월 31일까지 |

| 제 27 (당)기 2023년 1월 1일부터 2023년 12월 31일까지 |

| (단위 : 천원) |

| 과 목 | 당기 (처리예정일 : 2025년 3월 26일) |

전기 (처리확정일 : 2024년 3월 21일) |

||

|---|---|---|---|---|

| Ⅰ.미처리결손금 | (99,709,486) | (85,527,716) | ||

| 1. 전기이월미처리결손금 | (85,527,716) | (78,140,420) | ||

| 2. 당기순이익(손실) | (14,181,770) | (7,387,296) | ||

| Ⅱ.차기이월미처리결손금 | (99,709,486) | (85,527,716) | ||

- 최근 2사업연도의 배당에 관한 사항

해당사항 없음

□ 이사의 선임

가. 후보자의 성명ㆍ생년월일ㆍ추천인ㆍ최대주주와의 관계ㆍ사외이사후보자 등 여부

| 후보자성명 | 생년월일 | 사외이사 후보자여부 |

감사위원회 위원인 이사 분리선출 여부 |

최대주주와의 관계 | 추천인 |

|---|---|---|---|---|---|

| 오경원 | 1971.05.06 | 사내이사 | - | 대표이사 | 이사회 |

| 이호준 | 1974.03.08 | 사내이사 | - | 사내이사 | 이사회 |

| 함상옥 | 1975.11.24 | 사내이사 | - | - | 이사회 |

| 장 육 | 1976.04.12 | 사내이사 | - | 사내이사 | 이사회 |

| 성봉두 | 1959.05.26 | 사내이사 | - | 사내이사 |

이사회 |

| 한동영 | 1961.04.29 | 사외이사 | - | - | 이사회 |

| 안철현 | 1969.01.23 | 사외이사 | - | - | 이사회 |

| 총 ( 7 ) 명 | |||||

나. 후보자의 주된직업ㆍ세부경력ㆍ해당법인과의 최근3년간 거래내역

| 후보자성명 | 주된직업 | 세부경력 | 해당법인과의 최근3년간 거래내역 |

|

|---|---|---|---|---|

| 기간 | 내용 | |||

| 오경원 | (주)디지피 대표이사 | - |

CBI(주) 대표이사 Growth&Value fund유한회사 대표이사 Growth&Value Development Inc 부회장 |

- |

| 이호준 | (주)디지피 사장 | - |

청보산업 주식회사 대표이사 Growth&Value Development Inc 대표이사 CBI㈜ 사장 |

- |

| 함상옥 | (주)디지피 부사장(CFO) | - |

한국공인회계사 딜로이트컨설팅 신우세무회계사무소 대표회계사 Growth&Value fund유한회사 부사장 |

- |

| 장 육 | CBI(주) 상무이사 | - |

청보산업 주식회사 상무이사 CBI㈜ 상무이사 |

- |

| 성봉두 | CBI(주) 부사장 | - |

Growth&Value partners 대표이사 청보산업 주식회사 부사장 CBI㈜ 부사장 |

- |

| 한동영 | 한동영 법무법률사무소 대표변호사 | - |

성균관대 법학과 수원지방검찰청 특별수사부 부장검사 서울중앙지방검찰청 특별수사제2부 부장검사 금융위원회 자본시장조사단 조사기획관 수원지방검찰청 여주지청 지청장 한동영 법무법률사무소 대표변호사 |

- |

| 안철현 | 법무법인 로투스 대표변호사 | - |

경희대학교 법학과 졸업 법무법인 한길 법무법인 로투스 대표변호사 |

- |

다. 후보자의 체납사실 여부ㆍ부실기업 경영진 여부ㆍ법령상 결격 사유 유무

| 후보자성명 | 체납사실 여부 | 부실기업 경영진 여부 | 법령상 결격 사유 유무 |

|---|---|---|---|

| 오경원 | - | - | - |

| 이호준 | - | - | - |

| 함상옥 | - | - | - |

| 장 육 | - | - | - |

| 성봉두 | - | - | - |

| 한동영 | - | - | - |

| 안철현 | - | - | - |

라. 후보자의 직무수행계획(사외이사 선임의 경우에 한함)

| 1. 사외이사로서의 전문성 및 독립성을 기초로 직무를 수행할 계획 2. 기업 및 주주, 이해관계자 모두의 가치 제고를 위한 의사결정 기준과 투명한 의사개진을 통해 직무를 수행할 계획 3. 상법상 사외이사의 책임과 의무에 대한 엄중함을 인지하고, 상법 제382조제3항, 제542조의8 및 동 시행령 제34조에 의거하여 사외이사의 자격요건 부적격 사유에 해당하게 된 경우에는 사외이사직 상실하도록 함 |

마. 후보자에 대한 이사회의 추천 사유

| 이사후보자들은 폭넓은 경험과 전문성을 겸비한 전문경영인으로 기업의 경영 및 안정화를 목표로 하여 성장에 도움이 될 것으로 판단됨에 따라 추천함 |

확인서

![이미지: [dgp]선임확인서_사내이사후보자_오경원](%5Bdgp%5D%EC%84%A0%EC%9E%84%ED%99%95%EC%9D%B8%EC%84%9C_%EC%82%AC%EB%82%B4%EC%9D%B4%EC%82%AC%ED%9B%84%EB%B3%B4%EC%9E%90_%EC%98%A4%EA%B2%BD%EC%9B%90.jpg) |

|

[dgp]선임확인서_사내이사후보자_오경원 |

![이미지: [dgp]선임확인서_사내이사후보자_이호준](%5Bdgp%5D%EC%84%A0%EC%9E%84%ED%99%95%EC%9D%B8%EC%84%9C_%EC%82%AC%EB%82%B4%EC%9D%B4%EC%82%AC%ED%9B%84%EB%B3%B4%EC%9E%90_%EC%9D%B4%ED%98%B8%EC%A4%80.jpg) |

|

[dgp]선임확인서_사내이사후보자_이호준 |

![이미지: [dgp]선임확인서_사내이사후보자_함상옥](%5Bdgp%5D%EC%84%A0%EC%9E%84%ED%99%95%EC%9D%B8%EC%84%9C_%EC%82%AC%EB%82%B4%EC%9D%B4%EC%82%AC%ED%9B%84%EB%B3%B4%EC%9E%90_%ED%95%A8%EC%83%81%EC%98%A5.jpg) |

|

[dgp]선임확인서_사내이사후보자_함상옥 |

![이미지: [dgp]선임확인서_사내이사후보자_장육](%5Bdgp%5D%EC%84%A0%EC%9E%84%ED%99%95%EC%9D%B8%EC%84%9C_%EC%82%AC%EB%82%B4%EC%9D%B4%EC%82%AC%ED%9B%84%EB%B3%B4%EC%9E%90_%EC%9E%A5%EC%9C%A1.jpg) |

|

[dgp]선임확인서_사내이사후보자_장육 |

![이미지: [dgp]선임확인서_사내이사후보자_성봉두](%5Bdgp%5D%EC%84%A0%EC%9E%84%ED%99%95%EC%9D%B8%EC%84%9C_%EC%82%AC%EB%82%B4%EC%9D%B4%EC%82%AC%ED%9B%84%EB%B3%B4%EC%9E%90_%EC%84%B1%EB%B4%89%EB%91%90.jpg) |

|

[dgp]선임확인서_사내이사후보자_성봉두 |

![이미지: [dgp]선임확인서_사외이사후보자_한동영](%5Bdgp%5D%EC%84%A0%EC%9E%84%ED%99%95%EC%9D%B8%EC%84%9C_%EC%82%AC%EC%99%B8%EC%9D%B4%EC%82%AC%ED%9B%84%EB%B3%B4%EC%9E%90_%ED%95%9C%EB%8F%99%EC%98%81.jpg) |

|

[dgp]선임확인서_사외이사후보자_한동영 |

![이미지: [dgp]선임확인서_사외이사후보자_안철현](%5Bdgp%5D%EC%84%A0%EC%9E%84%ED%99%95%EC%9D%B8%EC%84%9C_%EC%82%AC%EC%99%B8%EC%9D%B4%EC%82%AC%ED%9B%84%EB%B3%B4%EC%9E%90_%EC%95%88%EC%B2%A0%ED%98%84.jpg) |

|

[dgp]선임확인서_사외이사후보자_안철현 |

※ 기타 참고사항

- 해당사항 없음

□ 감사의 선임

<감사후보자가 예정되어 있는 경우>

가. 후보자의 성명ㆍ생년월일ㆍ추천인ㆍ최대주주와의 관계

| 후보자성명 | 생년월일 | 최대주주와의 관계 | 추천인 |

|---|---|---|---|

| 이성수 | 1973.11.04 | - | 이사회 |

| 총 ( 1 ) 명 | |||

나. 후보자의 주된직업ㆍ세부경력ㆍ해당법인과의 최근3년간 거래내역

| 후보자성명 | 주된직업 | 세부경력 | 해당법인과의 최근3년간 거래내역 |

|

|---|---|---|---|---|

| 기간 | 내용 | |||

| 이성수 | 삼화회계법인 전무이사 | - |

삼일회계법인 공인회계사 삼화회계법인 전무이사 |

- |

다. 후보자의 체납사실 여부ㆍ부실기업 경영진 여부ㆍ법령상 결격 사유 유무

| 후보자성명 | 체납사실 여부 | 부실기업 경영진 여부 | 법령상 결격 사유 유무 |

|---|---|---|---|

| 이성수 | - | - | - |

라. 후보자에 대한 이사회의 추천 사유

| 본 후보자는 감사로서 독립적인 위치에서 감사 업무를 수행하여야 함을 정확하게 이해하고 있으며, 세부업무 경력을 바탕으로 투명하고 독립적인 의사결정 및 직무수행 할 것으로 판단됨 |

확인서

![이미지: [dgp]선임확인서_감사후보자 이성수](%5Bdgp%5D%EC%84%A0%EC%9E%84%ED%99%95%EC%9D%B8%EC%84%9C_%EA%B0%90%EC%82%AC%ED%9B%84%EB%B3%B4%EC%9E%90%20%EC%9D%B4%EC%84%B1%EC%88%98.jpg) |

|

[dgp]선임확인서_감사후보자 이성수 |

※ 기타 참고사항

- 해당사항 없음

□ 이사의 보수한도 승인

가. 이사의 수ㆍ보수총액 내지 최고 한도액

(당 기)

| 이사의 수 (사외이사수) | 8(2)명 |

| 보수총액 또는 최고한도액 | 2,000,000,000원 |

(전 기)

| 이사의 수 (사외이사수) | 9(3)명 |

| 실제 지급된 보수총액 | 746,999,976원 |

| 최고한도액 | 2,000,000,000원 |

※ 기타 참고사항

- 해당사항 없음

□ 감사의 보수한도 승인

가. 감사의 수ㆍ보수총액 내지 최고 한도액

(당 기)

| 감사의 수 | 1명 |

| 보수총액 또는 최고한도액 | 100,000,000원 |

(전 기)

| 감사의 수 | 1명 |

| 실제 지급된 보수총액 | 24,000,000원 |

| 최고한도액 | 100,000,000원 |

※ 기타 참고사항

- 해당사항 없음

IV. 사업보고서 및 감사보고서 첨부

가. 제출 개요

| 제출(예정)일 | 사업보고서 등 통지 등 방식 |

|---|---|

| 2025년 03월 18일 | 1주전 회사 홈페이지 게재 |

나. 사업보고서 및 감사보고서 첨부

- 상법 시행령 제31조(주주총회의 소집공고)에 의거하여 사업보고서 및 감사보고서는 주주총회 1주전(2025년 03월 18일)까지 홈페이지에 게재하고, 전자공시시스템(DART)를 통하여 공시될 예정입니다.

※ 홈페이지 주소: http://www.daehangreenpower.com

전자공시시스템 : http://dart.fss.or.kr

- 향후 사업보고서는 오기 등이 있는 경우 수정될 수 있으며, 이 경우 DART 전자공시시스템(http://dart.fss.or.kr)에 업데이트 될 예정이므로 이를 참조하시기 바랍니다.

※ 참고사항

|

□ 주총집중일 주주총회 개최 사유 □ 주주총회 참석 준비물 가. 직접행사 : 신분증 나. 대리행사 : 위임장(주주와 대리인의 인적사항 기재, 인감 날인), 대리인의 신분증 |