|

|

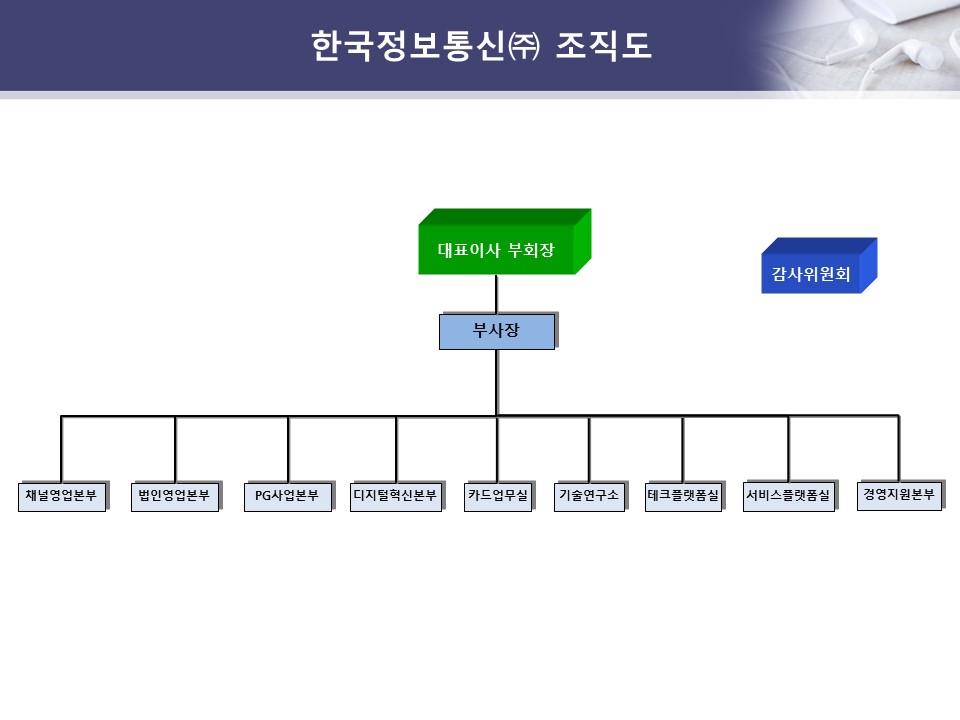

조직도(주주총회소집공고) |

주주총회소집공고

| 2025년 3월 5일 | ||

| 회 사 명 : | 한국정보통신주식회사 | |

| 대 표 이 사 : | 임 명 수 | |

| 본 점 소 재 지 : | 서울특별시 중구 세종대로 39 대한상공회의소 7층 | |

| (전 화) 1600-1234 | ||

| (홈페이지)https://www.kicc.co.kr/ | ||

| 작 성 책 임 자 : | (직 책) 상 무 | (성 명) 민 두 식 |

| (전 화) 1600-1234 | ||

주주총회 소집공고

| (제39기 정기) |

주주님의 건승과 댁내 평안을 기원합니다.

당사는 정관 제17조의 규정에 의거하여 제39기 정기주주총회를 아래와 같이 개최하오니 참석하여 주시기 바랍니다.

- 아 래 -

1. 일 시 : 2025년 3월 21일 금요일 오전 10시

2. 장 소 : 서울특별시 중구 명동11길 19 은행회관 2층 국제회의실

3. 회의목적사항

<보고사항>

ㆍ감사보고

ㆍ영업보고

ㆍ내부회계관리제도 운영실태 보고

<결의사항>

ㆍ제1호 의안 : 제39기 재무제표 승인의 건

ㆍ제2호 의안 : 정관 일부 변경의 건

ㆍ제3호 의안 : 이사 선임의 건

ㆍ제4호 의안 : 이사 보수한도 승인의 건

4. 경영참고사항 비치

상법 제542조의4에 의거 경영참고사항을 당사 인터넷 홈페이지에 게재하고 본점과 명의개서대행회사(국민은행 증권대행사업부)에 비치하였으며, 금융위원회 및 한국거래소에 전자공시하여 조회가 가능하오니 참고하시기 바랍니다.

5. 주주총회 참석시 준비물

- 직접행사 : 신분증(주민등록증, 운전면허증 또는 여권)

- 대리행사 : 주주 본인의 위임여부 확인을 위하여 대리인은 아래 1), 2), 3)을 모두 지참하셔야 합니다.

1) 위임장(주주와 대리인의 인적사항 기재, 인감 날인) 원본

2) 주주의 인감증명서, 주주의 신분증 사본 중 1

3) 대리인의 신분증

* 위임장은 원본만 인정되며, 사본은 인정되지 않습니다.

I. 사외이사 등의 활동내역과 보수에 관한 사항

1. 사외이사 등의 활동내역

가. 이사회 출석률 및 이사회 의안에 대한 찬반여부

| 회차 | 개최일자 | 의안내용 | 사외이사 등의 성명 | |||

|---|---|---|---|---|---|---|

| 오종문 (출석률: 100%) |

신요안 (출석률: 100%) |

김대호 (출석률: 100%) |

임봉수 (출석률: 100%) |

|||

| 찬 반 여 부 | ||||||

| 1 | 2024.01.11. | 제37기 연결재무제표 재작성의 건 | 해당 없음 (신규 선임) |

찬성 | 찬성 | 찬성 |

| 2 | 2024.02.13. | ※ 보고사항 - 2024년 연간사업계획 보고의 건 제38기 재무제표 및 영업보고서 승인의 건 |

찬성 |

찬성 |

찬성 |

|

| 3 | 2024.03.05. | ※ 보고사항 - 내부회계관리제도 운영실태 보고의 건 - 내부회계관리제도 운영실태 평가보고의 건 신규 차입의 건 제38기 정기주주총회 개최의 건 2024년 이사 보수한도 승인의 건 전자투표제도 도입의 건 |

찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 |

찬성 찬성 찬성 찬성 |

|

| 4 | 2024.03.15. | 벤처조합 출자의 건 | 찬성 | 찬성 | 찬성 | |

| 5 | 2024.03.22. | 이사 보수 집행의 건 | 찬성 | 찬성 | 찬성 | 해당 없음 (퇴임) |

| 6 | 2024.05.21. | ※ 보고사항 - 벤처캐피탈 시장 현황 - 서울투자파트너스 연간실적 추이 및 2024년 운영계획 벤처조합 출자의 건 |

찬성 |

찬성 |

찬성 |

|

| 7 | 2024.07.24. | 자기주식취득 신탁계약 연장의 건 | 찬성 | 찬성 | 찬성 | |

| 8 | 2024.12.11. | 산업은행 운영자금 대환 및 기한연장의 건 금전대여의 건 퇴임이사 보수 지급의 건 |

찬성 찬성 찬성 |

찬성 찬성 찬성 |

찬성 찬성 찬성 |

|

주) 제38기 정기주주총회에서 임봉수 사외이사는 임기만료로 퇴임하였고, 오종문 사외이사는 신규선임되었습니다.

나. 이사회내 위원회에서의 사외이사 등의 활동내역

| 위원회명 | 구성원 | 활 동 내 역 | ||

|---|---|---|---|---|

| 개최일자 | 의안내용 | 가결여부 | ||

| 감사위원회 | 임봉수 (위원장) 신요안 김대호 |

2024.03.05 | ※ 보고사항 - 내부회계관리제도 운영실태 보고 내부회계관리제도 운영실태 평가의 건 |

가결 |

| 오종문 (위원장) 신요안 김대호 |

2024.04.19 | ※ 보고사항 - 2023년 외부감사 관련 준수사항 이행여부 확인 보고의 건 - 2024년 내부회계관리제도 운영실태점검 계획 보고의 건 - 전자금융업자의 AML 이행의무 등 보고의 건 감사위원회 위원장 선임의 건 |

가결 |

|

주) 제38기 정기주주총회에서 임봉수 사외이사는 임기만료로 퇴임하였고, 오종문 사외이사는 신규선임되었습니다.

2. 사외이사 등의 보수현황

| (단위 : 천원) |

| 구 분 | 인원수 | 주총승인금액 | 지급총액 | 1인당 평균 지급액 |

비 고 |

|---|---|---|---|---|---|

| 사외이사 | 4 | 3,900,000 | 108,000 | 27,000 | - |

※ 주총승인금액은 전체 이사에 대한 보수한도액임.

※ 인원수와 보수총액에는 2024년 3월 22일 임기만료로 퇴임한 임봉수 사외이사가 포함되었습니다.

II. 최대주주등과의 거래내역에 관한 사항

1. 단일 거래규모가 일정규모이상인 거래

| (단위 : 백만원) |

| 거래종류 | 거래상대방 (회사와의 관계) |

거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| 단말기 매입등 |

한국정보통신서비스㈜ (계열회사) |

2024.01.01.~ 2024.12.31. |

29,205 | 6.7 |

※ 상기 비율은 2023년도 별도기준 자산총액 대비 비율임.

2. 해당 사업연도중에 특정인과 해당 거래를 포함한 거래총액이 일정규모이상인 거래

| (단위 : 백만원) |

| 거래상대방 (회사와의 관계) |

거래종류 | 거래기간 | 거래금액 | 비율(%) |

|---|---|---|---|---|

| 한국정보통신서비스㈜ (계열회사) |

단말기 매입 | 2024.01.01. ~ 2024.12.31. |

29,202 | 6.7 |

| 개통수수료 수입등 | 2024.01.01. ~ 2024.12.31. |

3 | 0.0 | |

| 합 계 | 29,205 | 6.7 | ||

※ 상기 비율은 2023년도 별도기준 자산총액 대비 비율임.

III. 경영참고사항

1. 사업의 개요

가. 업계의 현황

1) 신용카드 부가통신업(VAN)

(산업의 특성)

신용카드 부가통신산업은 가맹점과 카드사간 결제망시스템을 구축하여 카드사용 승인중계 및 카드전표 매입 업무를 하는 부가통신산업입니다. 신용카드 부가통신 사업자는 신용카드사를 대신하여 가맹점을 모집하고 결제단말기를 제공합니다. 고객이 신용 및 체크카드를 이용하여 물품 등을 구입할 경우 카드사로부터 해당회원이 카드결제승인을 받을 수 있도록 단말기를 통한 승인중계업무를 하고 있습니다. 또한 결제 후 카드매출데이터를 정리하여 카드사에 제출하는 카드전표 매입 업무도 대행하고 있습니다.

가맹점 인프라의 활용 가능성이 높기 때문에 타 업종에서 신용카드 부가통신사업으로 신규 진입 경쟁자가 늘어날 가능성은 상시 존재합니다. 그러나 결제단말기를 공급하여 가맹점 망을 구축하기 위해서는 전문적인 전산시스템 및 인력을 갖춰야 하며, 2015년 7월 여신전문금융업법의 개정으로 신용카드 부가통신사업이 등록제로 변경됨에 따라 금융당국으로부터 관리ㆍ감독을 받기 때문에 현실적인 진입장벽이 있습니다.

(산업의 성장성)

신용카드 부가통신산업의 경우, 신용카드 이용금액의 증가가 시장의 성장으로 이어지기 때문에 산업의 성장성은 신용카드 사용량과 직접적인 관계가 있습니다. 핀테크사업 활성화의 일환으로 결제방식에 대한 규제가 전반적으로 완화되면서 모바일 결제서비스 시장규모가 확대되고 있으나, 카드 결제 소비자 혜택 및 오랜기간 정착되어온 신용결제 문화에 따라 신용카드결제 건수는 꾸준히 증가하고 있는 추세입니다.

(경기변동의 특성)

신용카드 부가통신산업은 산업수요의 대부분이 국내에서 발생하는 전형적인 내수산업으로 민간소비 여력 및 심리에 영향을 미치는 경제적, 사회적, 계절적 요인들에 의해 신용카드 이용실적은 변동되는 특성이 있으며, 전반적인 경제상황 및 민간소비 등 경기변동의 영향을 비교적 크게 받는 특성이 있습니다. 이러한 특성으로 인해, 금리 및 가계부채가 증가하는 상황에는 다소 신용카드 이용실적은 줄어드는 경향을 보이고, 여름 휴가철, 연말, 각종 명절 전과 백화점의 세일행사처럼 전반적인 소비가 증가하는 기간에는 특수가 발생합니다.

(시장여건)

소비자들의 신용카드 이용금액은 정부의 신용카드 활성화 정책 도입 이후 지속적으로 증가하는 추세이며 2023년도 기준 현금서비스를 제외한 신용카드 이용금액은 약 957조원입니다. 시간에 지남에 따라 사회 전반적인 물가 상승과 임금상승으로 신용카드 이용금액은 우상향하는 형태를 띄며, 신용카드 결제가능 상품에 대한 포괄주의식 법 개정으로 카드 이용 가능범위가 확대되어 신용카드의 이용금액 증가는 지속되고 있습니다.

(회사의 경쟁우위요소)

당사는 신용카드 부가통신사업자 최초로 자체 기술연구소를 설립하여 신용카드 부가통신 사업분야 최고 수준의 기술력과 개발경험을 갖추고 있습니다. 기술력을 바탕으로 결제단말기의 설계에서부터 제조과정까지 전 과정을 철저히 관리해 불량률을 최소화 하고 있으며 사내에 품질관리단을 운영하여 제품의 사후관리 및 서비스 품질 개선에 최선을 다하고 있습니다.

그 결과, 2001년에는 국내 최초이자 전세계에서 두 번째로 EMV Level1, Level2 인증을 받았습니다. 2007년에는 RF EMV거래를 위한 VISA, Master, JCB 인증을 받았으며, 2010년에는 국내 최초 유선신용카드단말기 PCI-PTS 인증을 획득했습니다.또한, 2010년 10월에는 국내 VAN사 최초로 정보보호관리체계(ISMS) 인증을 획득하여 유지하고 있으며, 2015년 6월에는 소비자 신용카드 정보보호 및 신원 도용과 사기 방지를 막기 위한 글로벌 데이터 보안 표준인 PCI DSS 인증을 최초로 획득하여2024년 현재 Ver.4.0을 유지하고 있습니다.

당사가 제공하는 EasyPos 솔루션을 통해 사용 가맹점에 효율적인 운영방식을 도입하고 EasyPos를 중심으로한 가맹점 본부 시스템 구축, 효율적인 가맹점 관리를 위한 수발주 시스템 구축, 가맹점 매출 증대를 위한 로열티 및 결제 시스템 도입, 그리고 연동 서비스 활용을 통한 영업 포인트 확대를 통해 해당 가맹점의 영업 활성화를 위한 여러 Tool을 제공합니다.

EasyPos는 외식, 유통, 호텔 등 업종에 따라 맞춤 솔루션을 제공하고 있으며, DID(Digital Information Display), KDS(Kitchen Display System), 전자메뉴판, 테이블오더, EasyWaiting 등 전문-유료영역의 솔루션까지 자체 개발 및 내재화 하였습니다. 이를 통해 가맹점의 영업형태, 업장의 구조, 트래픽 규모 등을 고려한 최선의 영업환경을 제공해드립니다.

한편, 온라인에서 안정적인 결제와 결제 속도를 향상시킨 EasyPay 9.0, 외국인관광객 부가가치세 환급 서비스인 환급창구운영사업(TRS : Tax Refund Service), 중국인 전용 바코드 간편결제서비스(Alipay Offline Payment Service), 스마트폰 기반의 영업관리 서비스인 Mobile EasyShop, 스마트폰 결제서비스인 EasyCheck Mobile, SK텔레콤의 CDMA망을 이용하여 결제하는 EasyAir, Tablet POS시스템인 EasyCheck Tablet, 웹 표준을 적용한 EasyPOS Smart ASP, 카카오알림톡을 활용한 결제서비스인 EasyTalkPay, 전자메뉴판인 Table Order, 대기 관리 프로그램인 Easy Waiting 등 경쟁사에는 없는 신개념의 서비스 개발은 물론 급변하는 IT환경에 대응할 수 있는 서비스 강화에도 매진하고 있습니다.

2) 전자지급결제대행업(PG)

(산업의 특성)

PG사업은 전자상거래 과정에서 온라인 쇼핑몰 등의 사업자를 대신하여 은행/카드사 등의 금융기관에 결제대금을 청구하고, 이후 대금을 가맹사업자에게 약정 기일에 지급하는 전자지급결제대행 서비스입니다. 국내 대표 결제수단인 신용카드를 포함하여 계좌이체, 휴대폰 소액결제, ARS결제 등 다양한 결제수단을 통해 온라인상 발생하는 금융거래를 지원하며, 금융기관과 쇼핑몰과의 중계수수료를 주수입원으로 하고 있습니다.

(산업의 성장성)

인터넷 쇼핑몰, TV홈쇼핑 및 모바일 쇼핑 등의 온라인 쇼핑시장의 성장과 더불어, 온라인 결제사업인 PG사업 역시 지난 몇 년간 급격한 외형성장을 하였습니다. 최근에는 전통적 쇼핑시장 외에도 오픈마켓 및 소셜커머스 관련 결제가 크게 성장하였으며, O2O서비스의 확장 및 결제 수단의 다양화에 따라 PG사업은 더욱 다양한 플랫폼으로 확장되어 지속적인 성장을 이룰 것으로 예상됩니다.

(경기변동의 특성)

PG업 역시 산업수요의 대부분이 국내에서 발생하는 전형적인 내수산업으로 경기 변동에 따른 소비심리와 강한 상관관계가 있습니다. 불황으로 소비심리가 위축될 경우 매출이 감소할 우려가 있으며, 반대로 경기가 회복되어 내수가 활성화할 경우 수익이 증대될 것임을 예측할 수 있습니다. 또한, 소비의 계절성에 영향을 받아 계절별/월별차이가 있으나, 일반적으로 구매와 사용시점이 일치하는 오프라인 결제와는 달리, 항공권 등 선 결제 후 사용으로 인한 계절적 요인 예측 편차가 발생할 수 있습니다.

(회사의 경쟁우위요소)

전자상거래는 대면거래로 진행되지 않는 특성으로 인해 거래당사자의 신용을 확보하기 힘든 환경에 있습니다. 소비자 및 쇼핑몰과 은행, 카드사 등의 금융기관 사이에서 쌍방당사자의 신용을 확보해주는 기관이 반드시 필요합니다. PG사업자는 가맹사업자를 대신해 결제사업자로서 신용위험을 해소하고 금융기관에 거래안전성을 제공합니다. 따라서 PG서비스 사업자의 신뢰도와 안정적 사업의 영위를 위한 규모가 필수적이며, 이는 군소규모의 신규사업자의 시장 진입에 장애요소로 작용합니다.

PG사업자는 가맹점의 결제시스템을 전반을 설계하고 결제대행 서비스를 제공해야 함으로 가맹점별로 특화된 결제서비스를 안정적으로 제공할 수 있는 기술력을 갖춰야 합니다. 신용카드, 각종 포인트, 상품권 등의 다양한 비현금 결제수단 발급자와 결제정산계약을 체결 하고 안정적으로 제공할 수 있는 제휴관계가 필수적입니다.

(1) 가맹점 전용 Back-office 제공

결제서비스의 효율적 운영 관리를 위한 전용 관리자 시스템

신용카드, 계좌이체, 가상계좌, 휴대폰 등 결제수단별 통합 정산관리

실시간 거래 내역 상세조회 및 취소/부분취소 등 다양한 부가 기능

통계 및 마케팅 보고서 등 고객 및 고객사 분석, 관리를 위한 데이터 제공

(2) EasyPay9.0

다양한 결제수단을 하나의 통합 결제창을 통해 원스톱 서비스 제공

강력한 보안시스템으로 보안사고를 원천적으로 방지

Active X 설치 없는 멀티 플랫폼/멀티 웹브라우징 지원/ 언제 어디서나 편리하게 결제 가능

다양한 기기에서 최적화된 서비스 제공, 손쉬운 관리를 위한 Admin 가이드 제공

프로세스 간소화 및 직관성, 가독성, 심미성을 고려한 UX 적용

3) 중소기업창업투자 사업부문

(산업의 특성)

벤처투자사업은 기술력과 장래성은 있으나 자본과 경영기반이 약한 비상장 벤처기업에 무담보 지분 투자를 하는 사업입니다. 정부는 벤처투자 설립 촉진 및 성장 기반을 조성하기 위하여 벤처투자 촉진에 관한법을 시행하고 있습니다. 동 법에 의하여 등록한 벤처투자회사에는 양도차익 비과세, 배당소득 비과세 등의 혜택을 부여하는 한편 투자와 행위제한 등의 의무도 부과하고 있습니다.

(산업의 성장성)

벤처투자회사는 2024년 12월말 기준 249개사입니다. 한국벤처캐피탈협회 자료에 의하면, 벤처투자조합은 결성금액 면에서 2024년 신규 결성된 286개 조합의 총 약정금액은 5조 7,571억원이며, 운영중인 조합은 2,159개 총 약정금액은 60조 7,088억원입니다. 또한, 2024년 신규 투자기업은 2,494개이며, 6조 6,315억원이 투자되어 전년동기 대비 22.9% 증가하였습니다 (전년동기 : 2,281개사, 5조 3,977억원).

(경기변동의 특성)

벤처투자사업은 비교적 장기간의 포트폴리오 투자이므로, 단기 경기변동의 영향을 적게 받습니다. 다만, 개별 투자기업은 외부 환경의 변화에 노출 되어 있어 경기 변동의 영향을 받으며, 벤처투자회사 역시 연간 실적을 기준으로 평가할 경우, 신규 투자 조합의 결성 및 투자 회수 면에서 경기 변동의 영향을 받습니다.

(시장여건)

한국모태펀드, 한국성장금융투자운용 등의 주요 출자자들의 벤처투자조합 출자 규모가 확대 되고, 중소벤처기업부의 '벤처캐피탈선진화 사업 추진계획'에 따라 벤처캐피탈의 수적 증가, 대형화, 전문화가 진전될 것으로 예상됩니다.

4차 산업 혁명으로 불리는 산업 패러다임 변화의 과도기에서, 기존 주력 산업은 침체하고 신산업의 불확실성은 해소 되지 않고 있습니다. 벤처투자회사는 과거 수 차례 버블 및 금융 위기 극복의 경험을 바탕으로 성장 가능성이 높은 기업을 발굴하되 투자 위험을 관리하는 투자 포트폴리오 관리 능력에 따라 실적이 좌우될 것으로 예상 됩니다.

코스닥 등 기업 공개 시장이 활성화 되고 있으나, 벤처투자회사의 다양한 투자자금 회수요구에 대응하기에는 아직 미흡한 실정입니다. 벤처투자회사의 투자 기업 발굴 능력과 함께, 투자 기업의 실정에 맞는 투자 자금 회수 네트워크 확보와 회수 전략의 중요성이 커지고 있습니다.

(회사의 경쟁우위요소)

벤처투자사업은 여러 차례의 경기 변동을 경험할 수 있는 충분한 기간의 기업 및 투자 관련 경험을 보유한 인력의 확보가 중요합니다. 당사의 전문 투자 인력 6명은 평균 10년 이상의 기업 및 투자 관련 경험을 통한 합리적인 투자 의사 결정 능력을 가지고 있습니다.

4) 종합 ERP서비스 사업부문

(산업의 특성)

Target으로 하는 고객은 중소법인 및 개인사업자로, 2022년 부가가치세 신고현황 국세청 통계자료에 따르면 787만여명의 잠재고객이 존재하는 것으로 파악됩니다.

소상공인을 대상으로 하는 서비스가 아직 보편적으로 사용되고 있지는 않으나 유사한 서비스를 제공하는 경쟁사들이 존재합니다.

(산업의 성장성)

2024년 국세청 통계자료에 의하면 종합소득세 신고자 수는 2015년 548만명에서 2022년 1,028만명으로 급속도로 증가하고 있습니다.

글로벌 Research 전문 업체의 전망에 따르면 글로벌 경비지출관리 시장 규모는 2020년 77억 달러에서 2025년 136억 달러 규모로, 연평균 12%가량 성장할 것으로 예상하고 있습니다.

(경기변동의 특성)

전자장부 산업은 수요의 대부분이 국내에서 발생하는 전형적인 내수산업이지만 사업자라면 의무적으로 장부작성 및 세무신고등의 업무를 해야 하기 때문에 전반적인 경제상황 및 민간소비 등 경기변동의 영향을 비교적 적게 받는 특성이 있습니다.

(시장여건)

정부의 다양한 지원 정책으로 비대면 산업이 성장하면서 전자장부 시장의 확대가 이루어지고 있습니다. 디지털 전환(Digital Transformation)이라는 글로벌 트렌드에 발맞춰, 소상공인의 경영 환경도 점차 디지털화되고 있으며, 이러한 변화로 인해 전자장부 시장의 폭발적인 성장을 기대하고 있습니다.

(회사의 경쟁우위요소)

금융VAN 사업을 영위하는 모회사를 통하여 많은 소상공인 회원을 이미 확보하고 있으며, 2013년 서비스 개시 이후 연평균 24%의 매출액 증가율을 기록하고 있습니다.

뿐만 아니라 다양한 스크래핑 서비스를 통해 홈택스, 카드사, 은행, 배달플랫폼, 오픈마켓 등과 연동하여 신속, 정확한 매출, 비용, 입출금 자료집계와 자동기표 및 홈택스 전자신고에 이르는 One-stop 서비스의 제공이라는 경쟁력을 보유하고 있습니다.

나. 회사의 현황

(1) 영업개황 및 사업부문의 구분

(가) 영업개황

영업개황은 Ⅲ. 경영참고사항-1.사업의 개요-가.업계의 현황을 참고하시기 바랍니다.

(나) 공시대상 사업부문의 구분

공시대상 사업부문이 존재하지 않아 기재를 생략합니다.

(2) 시장점유율

시장점유율은 일부 공시되지 않은 경쟁사들의 자료가 존재하지 않아 시장점유율 추이의 기재를 생략합니다.

(3) 시장의 특성

신용카드 부가통신산업 시장의 특징을 개략적으로 정리하면 다음과 같습니다.

① 카드이용 증가로 거래건수 및 거래금액 증가

② 전자서명(DSC, ESC)서비스 상용화

③ 신용카드사들의 모바일카드 보급 확대 전략 및 VAN사의 관련 단말기 보급

④ 스마트폰, 태플릿PC 등 새로운 결제수단 개발에 따른 대응 전략 필요

⑤ 각종 간편결제 등 새로운 결제방식 수용에 따른 대응 전략 필요

⑥ VAN협회의 실질적 운영을 통해 시장 정화 필요에 대한 공감 확대

(4) 신규사업 등의 내용 및 전망

해당사항 없음

(5) 조직도

|

|

|

조직도(주주총회소집공고) |

2. 주주총회 목적사항별 기재사항

□ 재무제표의 승인

가. 해당 사업연도의 영업상황의 개요

'Ⅲ.경영참고사항' ⇒ ' 1. 사업의 개요' ⇒ '나. 회사의 현황' 을 참조.

나. 해당 사업연도의 대차대조표(재무상태표)ㆍ손익계산서(포괄손익계산서)ㆍ이익잉여금처분계산서(안)

※ 아래의 재무제표는 감사전 연결ㆍ별도 재무제표입니다.

외부감사인의 감사의견을 포함한 최종 재무제표는 2025년 3월 13일 금융감독원 전자공시시스템(https://dart.fss.or.kr)과 한국거래소 전자공시시스템(https://kind.krx.co.kr)에 공시예정인 당사의 연결ㆍ별도 감사보고서를 참조하시기 바랍니다.

1) 연결재무제표

| 연결재무상태표 | |

| 제 39 기 | 2024년 12월 31일 현재 |

| 제 38 기 | 2023년 12월 31일 현재 |

한국정보통신주식회사와 그 종속기업 |

(단위: 천원) |

| 과 목 | 제 39 기말 | 제 38 기말 |

|---|---|---|

| 자산 | ||

| Ⅰ. 유동자산 | 349,075,906 | 357,122,003 |

| 현금및현금성자산 | 137,984,605 | 151,066,159 |

| 매출채권 및 기타유동채권 | 179,448,111 | 154,480,264 |

| 기타유동금융자산 | 7,117,093 | 26,980,528 |

| 기타유동자산 | 19,013,323 | 19,224,423 |

| 재고자산 | 5,512,774 | 5,370,629 |

| Ⅱ. 비유동자산 | 113,785,957 | 85,647,885 |

| 기타비유동금융자산 | 5,500 | 335,500 |

| 순확정급여자산 | 666,130 | 1,816,081 |

| 당기손익-공정가치금융자산 | 7,134,059 | 6,492,453 |

| 기타포괄손익-공정가치금융자산 | 21,493,149 | 13,123,959 |

| 관계기업투자자산 | 16,262,887 | 12,627,490 |

| 유형자산 | 16,723,182 | 15,724,203 |

| 무형자산 | 5,247,395 | 5,228,626 |

| 사용권자산 | 14,893,358 | 4,405,471 |

| 기타비유동자산 | 17,380,420 | 13,871,543 |

| 이연법인세자산 | 9,981,352 | 7,742,960 |

| 보증금 | 3,998,525 | 4,279,599 |

| 자산총계 | 462,861,863 | 442,769,888 |

| 부채 | ||

| Ⅰ. 유동부채 | 143,798,907 | 167,189,930 |

| 매입채무 및 기타유동채무 | 23,399,935 | 23,155,953 |

| 기타유동부채 | 21,895,851 | 21,609,147 |

| 선수금 | 82,107,153 | 112,014,869 |

| 단기차입금 | 1,000,000 | 1,550,000 |

| 당기법인세부채 | 9,331,926 | 5,083,144 |

| 유동리스부채 | 6,064,042 | 3,776,817 |

| Ⅱ. 비유동부채 | 12,610,113 | 4,356,257 |

| 비유동리스부채 | 8,696,637 | 958,232 |

| 기타장기종업원급여 | 420,571 | 372,747 |

| 금융부채-비지배지분 | 3,492,905 | 3,025,278 |

| 부채총계 | 156,409,020 | 171,546,187 |

| 자본 | ||

| Ⅰ. 지배기업 소유주지분 | ||

| 자본금 | 19,406,372 | 19,406,372 |

| 자본잉여금 | 21,475,660 | 21,475,660 |

| 자본조정 | (15,727,608) | (13,274,054) |

| 기타포괄손익누계액 | (11,790,682) | (188,522) |

| 이익잉여금 | 293,084,820 | 243,771,236 |

| 지배기업 소유주지분 합계 | 306,448,562 | 271,190,692 |

| Ⅱ. 비지배지분 | 4,281 | 33,009 |

| 자본총계 | 306,452,843 | 271,223,701 |

| 부채와자본총계 | 462,861,863 | 442,769,888 |

| 연결포괄손익계산서 | |

| 제 39 기 | 2024년 1월 1일부터 2024년 12월 31일까지 |

| 제 38 기 | 2023년 1월 1일부터 2023년 12월 31일까지 |

한국정보통신주식회사와 그 종속기업 |

(단위: 천원) |

| 과 목 | 제 39 기 | 제 38 기 |

|---|---|---|

| Ⅰ. 매출액 | 790,967,629 | 725,118,196 |

| 상품매출액 | 27,282,353 | 30,884,029 |

| 용역매출액 | 757,948,705 | 690,218,314 |

| 기타매출액 | 5,736,571 | 4,015,853 |

| Ⅱ. 매출원가 | (733,960,057) | (674,060,676) |

| 상품매출원가 | (28,565,532) | (32,683,798) |

| 용역매출원가 | (704,618,225) | (640,157,496) |

| 기타매출원가 | (776,300) | (1,219,382) |

| Ⅲ. 매출총이익 | 57,007,572 | 51,057,520 |

| 판매비와관리비 | (17,950,699) | (15,145,596) |

| 대손상각비 | 68,298 | (234,558) |

| Ⅳ. 영업이익 | 39,125,171 | 35,677,366 |

| 투자손익 | (27,809) | (241,493) |

| 금융수익 | 23,165,491 | 5,694,696 |

| 기타포괄손익-공정가치금융자산손상환입 | - | 723,032 |

| 금융원가 | (1,834,660) | (2,023,754) |

| 기타포괄손익-공정가치금융자산손상차손 | (193,365) | (676) |

| 기타이익 | 702,777 | 113,405 |

| 기타손실 | (1,594,756) | (1,183,196) |

| Ⅴ. 법인세비용차감전순이익 | 59,342,849 | 38,759,380 |

| 법인세비용 | (15,798,816) | (8,764,868) |

| Ⅵ. 계속영업순이익 | 43,544,033 | 29,994,512 |

| Ⅶ. 중단영업순이익(손실) | - | 61,240 |

| Ⅷ. 당기순이익 | 43,544,033 | 30,055,752 |

| 당기순이익의 귀속 | ||

| 지배기업소유주지분 | 43,572,761 | 30,091,833 |

| 계속영업당기순이익 | 43,572,761 | 30,019,881 |

| 중단영업당기순이익 | - | 71,952 |

| 비지배지분 | (28,728) | (36,081) |

| 계속영업당기순이익 | (28,728) | (25,369) |

| 중단영업당기순이익 | - | (10,712) |

| Ⅶ. 기타포괄손익 | (5,661,823) | (1,470,657) |

| 후속적으로 당기손익으로 재분류되지 않는 항목: | ||

| 순확정급여부채의 재측정요소 | (1,304,410) | (1,051,385) |

| 기타포괄손익-공정가치금융자산 평가이익(지분상품) |

(4,357,413) | (419,272) |

| Ⅷ. 총포괄이익 | 37,882,210 | 28,585,095 |

| 총포괄이익의 귀속 | ||

| 지배기업소유주지분 | 37,910,938 | 28,621,176 |

| 비지배지분 | (28,728) | (36,081) |

| Ⅸ. 주당이익 | ||

| 기본및희석주당이익(단위:원) | ||

| 계속영업기본및희석주당이익 | 1,222 | 836 |

| 중단영업기본및희석주당이익 | - | 2 |

| 연결자본변동표 | |

| 제 39 기 | 2024년 1월 1일부터 2024년 12월 31일까지 |

| 제 38 기 | 2023년 1월 1일부터 2023년 12월 31일까지 |

한국정보통신주식회사와 그 종속기업 |

(단위: 천원) |

| 과 목 | 연결 자본금 |

연결 자본잉여금 |

자본조정 | 기타포괄 손익누계액 |

연결 이익잉여금 |

지배기업 소유주지분 |

비지배지분 | 합 계 |

|---|---|---|---|---|---|---|---|---|

| 2023년 1월 1일 | 19,406,372 | 21,475,660 | (11,247,911) | 6,579 | 214,730,788 | 244,371,488 | (1,012) | 244,370,476 |

| 연결당기순이익 | - | - | - | - | 30,091,833 | 30,091,833 | (36,081) | 30,055,752 |

| 기타포괄손익 | ||||||||

| 순확정급여부채의 재측정요소 | - | - | - | - | (1,051,385) | (1,051,385) | - | (1,051,385) |

| 기타포괄-공정가치측정금융자산평가이익 | - | - | - | (419,272) | - | (419,272) | - | (419,272) |

| 총포괄손익 | - | - | - | (419,272) | 29,040,448 | 28,621,176 | (36,081) | 28,585,095 |

| 지분법자본변동 | - | - | - | 224,171 | - | 224,171 | - | 224,171 |

| 자기주식의 취득 | - | - | (2,026,143) | - | - | (2,026,143) | - | (2,026,143) |

| 연결범위의 변동 | - | - | - | - | - | - | 70,102 | 70,102 |

| 2023년 12월 31일 | 19,406,372 | 21,475,660 | (13,274,054) | (188,522) | 243,771,236 | 271,190,692 | 33,009 | 271,223,701 |

| 2024년 1월 1일 | 19,406,372 | 21,475,660 | (13,274,054) | (188,522) | 243,771,236 | 271,190,692 | 33,009 | 271,223,701 |

| 연결당기순이익 | - | - | - | - | 43,572,761 | 43,572,761 | (28,728) | 43,544,033 |

| 기타포괄손익 | ||||||||

| 순확정급여부채의 재측정요소 | - | - | - | - | (1,304,410) | (1,304,410) | - | (1,304,410) |

| 기타포괄-공정가치측정금융자산평가이익 | - | - | - | (4,357,413) | - | (4,357,413) | - | (4,357,413) |

| 총포괄손익 | (4,357,413) | 42,268,351 | 37,910,938 | (28,728) | 37,882,210 | |||

| 기타포괄손익 | - | - | - | (7,045,233) | 7,045,233 | - | - | - |

| 지분법자본변동 | - | - | - | (199,514) | - | (199,514) | - | (199,514) |

| 자기주식의 취득 | - | - | (2,453,554) | - | - | (2,453,554) | (2,453,554) | |

| 2024년 12월 31일 | 19,406,372 | 21,475,660 | (15,727,608) | (11,790,682) | 293,084,820 | 306,448,562 | 4,281 | 306,452,843 |

| 연결현금흐름표 | |

| 제 39 기 | 2024년 1월 1일부터 2024년 12월 31일까지 |

| 제 38 기 | 2023년 1월 1일부터 2023년 12월 31일까지 |

한국정보통신주식회사와 그 종속기업 |

(단위: 천원) |

| 과 목 | 제 39 기 | 제 38 기 |

|---|---|---|

| Ⅰ. 영업활동현금흐름 | ||

| 1. 당기순이익 | 43,544,033 | 30,055,752 |

| 2. 비현금조정 | ||

| 퇴직급여 | 1,497,937 | 1,223,752 |

| 감가상각비 | 6,379,544 | 5,130,106 |

| 무형자산상각비 | 209,131 | 211,227 |

| 사용권자산상각비 | 5,740,541 | 5,360,879 |

| 재고자산평가손실(환입) | 749,114 | (147,061) |

| 대손상각비(환입) | (68,298) | 234,558 |

| 유형자산처분이익 | (15,434) | (2,726) |

| 유형자산처분손실 | 3 | 287 |

| 무형자산처분이익 | - | (2,560) |

| 기타의대손상각비환입 | (469,987) | (47,982) |

| 외화환산손실 | - | 29,530 |

| 외화환산이익 | (12,790) | - |

| 관계기업에대한투자자산 손상차손 | 28,548 | 69,550 |

| 관계기업에대한투자자산 처분손실 | 8,655 | 2,054 |

| 종속기업에대한 투자자산 처분이익 | - | (119,852) |

| 당기손익-공정가치측정금융자산 평가손실 | 411,788 | 1,641,665 |

| 당기손익-공정가치측정금융자산 평가이익 | (17,184,107) | - |

| 기타포괄-공정가치측정금융자산 손상차손 | 193,365 | 676 |

| 기타포괄-공정가치측정금융자산 손상환입 | - | (723,032) |

| 금융수익 | (5,981,384) | (5,694,696) |

| 금융원가 | 1,422,872 | 382,089 |

| 지분법이익 | (357,485) | (52,617) |

| 지분법손실 | 980,155 | 1,619,143 |

| 기타 | - | 4,824 |

| 법인세비용 | 15,798,816 | 8,764,868 |

| 소 계 | 9,330,984 | 17,884,682 |

| 3. 운전자본조정 | ||

| 매출채권 | 1,601,693 | 713,552 |

| 기타유동채권 | (26,162,326) | (36,791,981) |

| 기타유동자산 | (3,397,455) | 3,398,540 |

| 재고자산 | 196,831 | (860,232) |

| 기타비유동자산 | 10,000 | - |

| 매입채무 | (437,611) | 285 |

| 기타유동채무 | 1,929,729 | 1,950,557 |

| 선수금 | (29,907,716) | 13,878,767 |

| 기타유동부채 | 286,704 | 4,282,296 |

| 기타장기종업원급여 | 47,823 | 42,342 |

| 퇴직금지급액 | (485,369) | 16,067 |

| 사외적립자산 | (1,509,870) | (3,062,068) |

| 소 계 | (57,827,567) | (16,431,875) |

| 4. 이자수취 | 6,045,886 | 5,177,927 |

| 5. 이자지급 | (561,268) | (28,380) |

| 6. 법인세납부 | (9,235,955) | (8,956,087) |

| 영업활동으로 인한 순현금흐름 소계 | (8,703,887) | 27,702,019 |

| Ⅱ. 투자활동현금흐름 | ||

| 기타유동금융자산의 증가 | (73,679,246) | (31,550,394) |

| 기타유동금융자산의 감소 | 93,716,456 | 21,560,345 |

| 기타비유동금융자산의 증가 | - | (300,000) |

| 당기손익-공정가치측정금융자산의 취득 | (2,519,706) | (2,094,352) |

| 당기손익-공정가치측정금융자산의 처분 | 348,676 | - |

| 기타포괄-공정가치측정금융자산의 취득 | (43,500) | (22,195) |

| 기타포괄-공정가치측정금융자산의 처분 | 1,002,171 | 1,045,057 |

| 관계기업에대한투자자산의 취득 | (5,640,000) | (1,200,000) |

| 관계기업에대한투자자산의 처분 | 1,092,180 | 2,274,375 |

| 종속기업에대한투자자산의 처분 | - | (1,998) |

| 유형자산의 취득 | (9,047,578) | (6,969,349) |

| 유형자산의 처분 | 51,174 | 4,976 |

| 무형자산의 취득 | (230,715) | (475,977) |

| 무형자산의 처분 | - | 3,000 |

| 보증금의 증가 | (28,981) | (163,100) |

| 투자활동으로 인한 순현금흐름 소계 | 5,020,931 | (17,889,612) |

| Ⅲ. 재무활동현금흐름 | ||

| 단기차입금의 차입 | 1,000,000 | 1,591,500 |

| 단기차입금의 상환 | (1,550,000) | (1,000,000) |

| 장기차입금의 차입 | - | 40,625 |

| 금융부채-비지배지분의 증가 | 1,000,000 | - |

| 금융부채-비지배지분의 감소 | (1,376,000) | (556,000) |

| 자기주식의 취득 | (2,453,554) | (2,026,143) |

| 리스부채의 감소 | (6,031,834) | (5,903,674) |

| 재무활동으로 인한 순현금흐름 소계 | (9,411,388) | (7,853,692) |

| Ⅳ. 현금및현금성자산의 증가 | (13,094,344) | 1,958,715 |

| Ⅴ. 기초의 현금및현금성자산 | 151,066,159 | 149,136,974 |

| Ⅵ. 현금및현금성자산의 환율변동 | 12,790 | (29,530) |

| Ⅶ. 기말의 현금및현금성자산 | 137,984,605 | 151,066,159 |

○ 연결재무제표에 대한 주석

| 제 39 기 2024년 1월 1일부터 2024년 12월 31일까지 |

| 제 38 기 2023년 1월 1일부터 2023년 12월 31일까지 |

한국정보통신주식회사와 그 종속기업 |

1. 일반적 사항

1-1 지배기업의 개요

한국정보통신주식회사(이하 "당사" 또는 "지배기업")는 1986년 5월 9일 설립되어 신용카드조회서비스사업을 국내 최초로 개발, 상용화하고, 신용카드조회 VAN 시장을 개척·활성화시켰으며, 1988년1월20일 당사의 주식을 코스닥시장에 상장 하였습니다. 지배기업은 신용카드 부가통신업(VAN)과 전자지급결제대행업(PG)등을 주요 사업으로 영위하고 있습니다

한편, 2022년 4월 1일자로 당사의 ERP서비스사업부문이 물적분할을 통해 분할신설회사인 이지샵 주식회사로 이전되었습니다.

지배기업은 설립 후 수차례의 유ㆍ무상증자 등을 거쳐 당기말 현재 수권주식수는 100백만주이고 납입자본금은 19,406,372천원(액면 500원)이며, 당기말 현재 지배기업의 주요 주주현황은 다음과 같습니다.

| 주 주 명 | 소유주식수(주) | 지분율(%) |

|---|---|---|

| 박헌서 | 8,065,016 | 21.54 |

| DE WEY & CIE SA | 9,952,192 | 26.58 |

| PRIMAX MANAGEMENT, INC. | 7,938,166 | 21.20 |

| ONE SWISS BANK SA | 5,117,544 | 13.67 |

| 자기주식 | 1,992,308 | 5.32 |

| 기타주주 | 4,379,045 | 11.69 |

| 계 | 37,444,271 | 100.00 |

1-2 연결대상 종속기업의 현황

(1) 보고기간종료일 현재 연결재무제표 작성대상에 포함된 종속기업의 현황은 다음과 같습니다.

| 종속기업명 | 결산일 | 투자주식수(주) | 지분율(%) | 투자금액(천원) | 업종 |

|---|---|---|---|---|---|

| 서울투자파트너스 주식회사 | 12. 31 | 2,600,000 | 100.00 | 13,000,000 | 금융업 |

| 스마트서울투자비대면펀드(*1) | 12. 31 | 4,602(좌) | 60.00 | 4,602,000 | 금융업 |

| 이지샵 주식회사 | 12. 31 | 10,000,000 | 98.62 | 5,000,000 | 정보통신업 |

(*1) 지배기업이40%, 종속기업이 20% 보유하여 종속기업으로 분류하였습니다.

(2) 연결범위의 변동

전기 중 지배기업은 2023년 9월 15일 이사회 결의에 따라 지배기업이 보유하였던 메타헬스케어 주식회사의 지분 81.72% 전량을 매각함에 따라 2023년 9월 30일자를 기준으로 연결범위에서 제외되었습니다(주석 30 참조).

(3) 종속기업의 영업활동 내용

(가) 서울투자파트너스 주식회사는 창업에 대한 투자, 벤처기업에 대한 투자 및 중소기업창업투자조합자금의 관리 등을 목적 사업으로 2010년 7월 26일에 설립되었으며,서울특별시 강남구 역삼로 601에 본점을 두고 있습니다.

(나) 스마트서울투자비대면펀드는 서울투자파트너스 주식회사가 결성한 펀드로 정보통신기술, 인공지능 또는 빅데이터 기술 등을 활용하여 비대면 제품 또는 서비스 제공하는 산업을 영위하는 중소ㆍ벤처기업에 투자를 목적으로 하고 있습니다.

(다) 이지샵 주식회사는 종합 ERP서비스 제공 및 결제 중개 외 고객 접점 서비스등을 목적사업으로 2022년 4월 1일 지배기업 사업부문의 물적분할로 설립 되었으며, 서울특별시 중구 세종대로 39 13층에 본점을 두고 있습니다.

(3) 당기말 현재 연결대상 종속기업의 요약 재무정보는 다음과 같습니다.

| (단위: 천원) |

| 종속기업명 | 자산총액 | 부채총액 | 매출액 | 당기순손익 |

|---|---|---|---|---|

| 서울투자파트너스주식회사 | 16,315,832 | 251,774 | 3,988,552 | 35,961 |

| 스마트서울투자비대면펀드 | 9,544,044 | 124,013 | 2,459,637 | 2,156,774 |

| 이지샵 주식회사 | 3,706,443 | 2,575,287 | 3,341,704 | (2,088,506) |

1-3 지배기업 및 종속기업의 관계기업투자주식 현황

| (단위: 천원) |

| 회사명 | 결산일 | 투자주식수 | 지분율(%) | 투자금액 | 당기말 장부가액 |

|---|---|---|---|---|---|

| 한국정보통신서비스(주) (*1) | 12.31 | 74,000(주) | 37.00 | 390,400 | - |

| 서울투자 창조경제 혁신펀드 | 12.31 | 52.13(좌) | 2.99 | 521,324 | 371,172 |

| 서울투자 성장산업 벤처조합 | 12.31 | 882.20(좌) | 16.04 | 882,200 | 2,376,820 |

| SIP-KIS 2019 투자조합 | 12.31 | 502.48(좌) | 4.90 | 502,477 | 354,635 |

| 서울투자 혁신모험 벤처조합 | 12.31 | 2,940(좌) | 8.82 | 2,940,000 | 2,332,352 |

| 충청 지역뉴딜 벤처펀드 | 12.31 | 5,070(좌) | 30.00 | 5,070,000 | 5,012,868 |

| 서울투자스마트지역뉴딜펀드 | 12.31 | 2,713.33(좌) | 16.67 | 2,713,333 | 2,721,657 |

| 서울투자지역혁신벤처펀드 (*2) | 12.31 | 1,320(좌) | 34.02 | 1,320,000 | 1,219,505 |

| 서울투자해양신산업벤처펀드 (*2) | 12.31 | 1,120(좌) | 25.92 | 1,120,000 | 1,053,579 |

| (주)헬스케어뱅크 (*1) | 12.31 | 1,500,000(주) | 50.00 | 300,000 | - |

| 주식회사더이음 | 12.31 | 42,800(주) | 21.10 | 2,000,000 | 820,299 |

| Oncosynergy, Inc. (*1) | 12.31 | 17,213,526(주) | 21.22 | 5,567,044 | - |

| 합 계 | 23,326,778 | 16,262,887 | |||

(*1) 당기말 현재 누적결손금으로 인하여 투자주식의 장부가액이 "0"이하가 되어 지분법적용을 중단하였습니다.

(*2) 당기 중 서울투자지역혁신벤처펀드, 서울투자해양신산업벤처펀드 신규 출자 하였습니다.

2. 재무제표 작성기준 및 중요한 회계정책

2-1 재무제표 작성기준

지배기업 및 종속기업(이하 '연결기업')의 연결재무제표는 '주식회사 등의 외부감사에 관한 법률'에 따라 제정된 한국채택국제회계기준에 따라 작성 되었습니다.

연결재무제표는 금융상품 등 아래 회계정책에서 별도로 언급하고 있는 사항을 제외하고는 역사적원가를 기준으로 작성 되었습니다. 본 연결재무제표는 원화로 표시되어 있으며 다른 언급이 있는 경우를 제외하고는 천원 단위로 표시되어 있습니다.

2-2 회계정책과 공시의 변경

2-2-1 연결기업이 채택한 제ㆍ개정된 기준서 및 해석서

연결기업은 2024년 1월 1일로 개시하는 회계기간부터 다음의 제 ·개정 기준서 및 해석서를 신규로 적용하였습니다. 연결기업은 공표 되었으나 시행되지 않은 기준서, 해석서, 개정사항을 조기적용한 바 없습니다.

(1) 기업회계기준서 제1116호 '리스' 개정 - 판매후리스에서 발생하는 리스부채 기업회계기준서 제1116호 '리스' 개정사항은 판매자 - 리스이용자가 판매후 리스거래에서 생기는 리스부채 측정 시 판매자 - 리스이용자가 계속 보유하는 사용권에 대해서는 어떠한 차손익도 인식하지 않도록 요구사항을 명확히 하였습니다.

이 개정사항이 연결재무제표에 미치는 영향은 없습니다.

(2) 기업회계기준서 제 1001 호 ‘'재무제표 표시’' 개정 - 부채의 유동ㆍ비유동 분류 기업회계기준서 제 1001 호의 개정사항은 부채의 유동·비유동 분류에 대한 다음의 요구사항을 명확히 합니다.

- 결제를 연기할 수 있는 권리의 의미

- 연기할 수 있는 권리가 보고기간말 현재 존재해야 함

- 유동성 분류는 기업의 연기할 권리의 행사 가능성에 영향을 받지 않음

- 기업이 자신의 지분상품을 이전하여 부채를 결제할 수 있는 조건은 그 옵션을 지 분 상품으로 분류하고 동 옵션을 복합금융상품의 자본 요소로서 부채와 분리하여 인식 하는 경우라면, 유동·비유동 분류에 영향을 미치지 않음

또한, 기업이 차입약정으로 인해 발생한 부채를 비유동부채로 분류하고, 결제를 연기할 수 있는 기업의 권리가 보고기간 후 12개월 이내에 약정사항을 준수하는지 여부에 따라 좌우되는 경우 이를 공시해야 합니다.

이 개정사항이 연결재무제표에 미치는 영향은 없습니다.

(3) 기업회계기준서 제 1007 호 '현금흐름표', 제 1107 호 '금융상품: 공시' 개정 - 공급자금융약정

기업회계기준서 제 1007 호 '현금흐름표', 제 1107 호 '금융상품: 공시' 의 개정은 공급자금융약정의 특성을 명확히 하고 그러한 약정에 대한 추가 공시를 요구합니다. 이 개정사항의 공시 요구사항은 재무제표 이용자가 공급자금융약정이 기업의 부채와현금흐름 및 유동성위험의 노출에 미치는 영향을 이해할 수 있도록 도움을 주기 위한것입니다.

이 개정사항에 따라 연결기업은 공급자금융약정에 대하여 추가로 공시하였으며, 주석 15-1과 15-2를 참조바랍니다.

2-2-2 제정ㆍ공표되었으나 아직 시행되지 않은 회계기준

연결기업의 재무제표 발행승인일 현재 제정 또는 공표되었으나 아직 시행되지 않아 당사가 채택하지 않은 한국채택국제회계기준의 제ㆍ개정내역은 다음과 같습니다.

(1) 기업회계기준서 제1021호 '환율변동효과' 개정 - 교환가능성 결여

기업이 다른 통화와의 교환가능성을 평가하는 방법과 교환 가능성 결여 시 현물환율을 결정하는 방법을 명확히 하기 위해 기업회계기준서 제1021호 '환율변동효과'가 개정되었 습니다. 또한 이 개정사항은 교환가능성이 결여된 통화가 기업의 재무성과,재무상태 및 현금흐름에 어떻게 영향을 미치는지 또는 영향을 미칠 것으로 예상되는지를 재무제표 이 용자가 이해할 수 있는 정보를 공시하도록 요구합니다.

이 개정사항은 2025년 1월 1일 이후 최초로 시작되는 회계연도부터 적용됩니다. 조기적용이 허용되며 그 사실은 공시되어야 합니다. 이 개정사항을 적용할 때 연결기업은 비교 정보를 재작성하지 않습니다.

이 개정사항은 연결재무제표에 중요한 영향을 미치지 않을 것으로 예상됩니다.

(2) 기업회계기준서 제1109호 '금융상품' 및 제1107호 '금융상품: 공시' 개정 - 금융상품의 분류 및 측정

기업회계기준서 제1109호 '금융상품' 및 제1107호 '금융상품: 공시' 개정 - 금융상품의 분류 및 측정 개정사항은 다음을 포함합니다.

- 결제일에 제거되는 금융부채와 전자지급시스템을 사용하여 결제되는 금융부채를 결제일 전에 제거하기 위한 회계정책 선택(특정 요건이 충족되는 경우)을 도입하는 것 을 명확히 함

- ESG 및 유사한 특성이 있는 금융자산의 계약상 현금흐름을 평가하는 방법에 대한 추가적인 지침

- 비소구 특성을 구성하는 것이 무엇인지와 계약상 연계된 금융상품의 특징이 무엇인 지를 명확히 함

- 우발특성이 있는 금융상품에 대한 공시사항과 기타포괄손익-공정가치 측정 지분상품에 대한 추가적인 공시 요구사항을 도입

이 개정사항은 2026년 1월 1일 이후 시작하는 회계연도부터 적용됩니다. 조기 적용이 허용되며, 금융자산의 분류 및 이와 관련된 공시사항에 대한 개정사항만을 조기 적용할 수도 있습니다. 연결기업은 현재 개정사항을 조기 적용하지 않을 계획입니다.이 개정사항은 연결재무제표에 중요한 영향을 미치지 않을 것으로 예상됩니다.

(3) 한국채택국제회계기준 연차개선 Volume 11

기준서간 요구사항의 일관성을 제고하고, 불명확한 부분을 명확히 하여, 이해가능성을 개선하고자 한국채택국제회계기준 연차개선 Volume 11이 발표되었습니다.

- 기업회계기준서 제1101호 '한국채택국제회계기준의 최초채택': K-IFRS 최초 채택 시 위험회피회계 적용

- 기업회계기준서 제1107호 '금융상품: 공시': 제거 손익, 실무적용지침

- 기업회계기준서 제1109호 '금융상품': 리스부채의 제거 회계처리와 거래가격의 정의

- 기업회계기준서 제1110호 '연결재무제표': 사실상의 대리인 결정

- 기업회계기준서 제1007호 '현금흐름표': 원가법

이 개정사항은 2026년 1월 1일 이후 최초로 시작되는 회계연도부터 적용됩니다. 조기 적용이 허용되며 그 사실은 공시되어야 합니다. 이 개정사항은 연결재무제표에 중요한 영향을 미치지 않을 것으로 예상됩니다.

2-3 연결기준

연결재무제표는 매 회계연도 12월 31일 현재 지배기업 및 종속기업의 재무제표로 구성되어 있습니다. 지배력은 피투자자에 대한 관여로 변동이익에 노출되거나 변동이익에 대한 권리가 있고 피투자자에 대하여 자신의 힘으로 그러한 이익에 영향을 미치는 능력이 있을 때 획득됩니다. 구체적으로 연결기업이 다음을 모두 갖는 경우에만 피투자자를 지배합니다.

ㆍ피투자자에 대한 힘(즉 피투자자의 관련활동을 지시하는 현재의 능력을 갖게 하는 현존 권리)

ㆍ피투자자에 대한 관여로 인한 변동이익에 대한 노출 또는 권리

ㆍ투자자의 이익금액에 영향을 미치기 위하여 피투자자에 대하여 자신의 힘을 사용 하는 능력

피투자자의 의결권의 과반수 미만을 보유하고 있는 경우 연결기업은 피투자자에 대한 힘을 갖고 있는지를 평가할 때 다음을 포함한 모든 사실과 상황을 고려하고 있습니다.

ㆍ투자자와 다른 의결권 보유자간의 계약상 약정

ㆍ그 밖의 계약상 약정에서 발생하는 권리

ㆍ연결기업의 의결권 및 잠재적 의결권

연결기업은 지배력의 세 가지 요소 중 하나 이상에 변화가 있음을 나타내는 사실과 상황이 있는 경우 피투자자를 지배하는지 재평가합니다. 종속기업에 대한 연결은 연결기업이 종속기업에 대한 지배력을 획득하는 시점부터 지배력을 상실하기 전까지 이루어집니다. 기중 취득하거나 처분한 종속기업의 자산, 부채, 수익 및 비용은 연결기업이 지배력을 획득한 날부터 연결기업이 종속기업을 더 이상 지배하지 않게 된 날까지 연결포괄손익계산서에 포함하고 있습니다.

당기순손익과 기타포괄손익의 각 구성요소는 비지배지분이 부(-)의 잔액이 되더라도지배기업의 소유주와 비지배지분에 귀속시키고 있습니다. 필요한 경우 종속기업의 회계정책을 연결기업과 일치시키기 위하여 종속기업의 재무제표를 수정하여 사용하고 있습니다. 연결기업간의 거래로 인해 발생한 모든 연결기업의 자산, 부채, 자본, 수익, 비용 및 현금흐름은 전액 제거하고 있습니다.

지배력을 상실하지 않는 종속기업에 대한 지배기업의 소유지분 변동은 자본거래로 회계처리하고 있습니다.

지배기업이 종속기업에 대한 지배력을 상실한 경우 지배력을 상실한 날에 종속기업의 자산(영업권 포함), 부채, 비지배지분 및 자본의 기타 항목을 제거하고 그에 따른 손익을 당기손익으로 인식하고 있습니다. 이전의 종속기업에 대한 잔여 투자는 공정가치로 인식하고 있습니다.

2-4 중요한 회계정책

(1) 관계기업 투자

관계기업은 지배기업이 유의적인 영향력을 보유하는 기업입니다. 유의적인 영향력은피투자자의 재무정책과 영업정책에 관한 의사결정에 참여할 수 있는 능력이지만 그러한 정책의 지배력이나 공동지배력은 아닙니다.

연결기업은 관계기업 투자에 대하여 지분법을 적용하여 회계처리하고 있습니다. 관계기업 투자는 최초 취득원가로 인식되며, 취득일 이후 관계기업의 순자산변동액 중 연결기업의 지분 해당액을 인식하기 위하여 장부금액을 가감하고 있습니다. 관계기업과 관련된 영업권은 해당 투자자산의 장부금액에 포함되며 상각 또는 별도의 손상검사를 수행하지 아니하고 있습니다.

관계기업의 영업에 따른 손익 중 연결기업의 지분 해당분은 연결손익계산서에 직접 반영되며 기타포괄손익의 변동은 연결기업의 기타포괄손익의 일부로 표시하고 있습니다. 관계기업의 자본에 직접 반영된 변동이 있는 경우 연결기업은 지분 해당분은 연결자본변동표에 반영하고 있습니다. 연결기업과 관계기업간 거래에 따른 미실현손익은 연결기업의 지분 해당분 만큼 제거하고 있습니다.

관계기업에 대한 이익은 세효과 및 관계기업의 종속기업 비지배지분을 차감한 후의 연결기업 지분에 해당하는 부분을 연결포괄손익계산서에 영업외손익에 표시하고 있습니다.

관계기업의 보고기간은 지배기업의 보고기간과 동일하며 연결기업과 동일한 회계정책의 적용을 위해 필요한 경우 재무제표를 조정하고 있습니다.

지분법을 적용한 이후, 연결기업은 관계기업 투자에 대하여 추가적인 손상차손을 인식할 필요가 있는지 결정합니다. 연결기업은 매 보고기간말에 관계기업 투자가 손상된 객관적인 증거가 있는지 판단하고, 그러한 객관적인 증거가 있는 경우 관계기업 투자의 회수가능액과 장부금액과의 차이를 손상차손으로 하여 '관계기업에대한투자자산손상차손'의 계정으로 연결포괄손익계산서에 인식하고 있습니다.

연결기업은 관계기업에 대하여 유의적인 영향력을 상실한 때에 종전 관계기업에 대한 잔여 보유 지분이 있다면 그 잔여 지분을 공정가치로 측정하고 있으며, 유의적인 영향력을 상실한 때의 관계기업의 장부금액과 잔여지분의 공정가치 및 처분대가와의차이는 당기손익으로 반영하고 있습니다.

(2) 유동성/비유동성분류

연결기업은 자산과 부채를 유동/비유동으로 재무상태표에 구분하여 표시하고 있습니다.

자산은 다음의 경우에 유동자산으로 분류하고 있습니다.

ㆍ정상영업주기 내에 실현될 것으로 예상되거나, 정상영업주기 내에 판매하거나 소 비할 의도가 있다.

ㆍ주로 단기매매 목적으로 보유하고 있다.

ㆍ보고기간 후 12개월 이내에 실현될 것으로 예상한다.

ㆍ현금이나 현금성자산으로서, 교환이나 부채 상환 목적으로의 사용에 대한 제한 기 간이 보고기간 후 12개월 이상이 아니다.

그 밖의 모든 자산은 비유동자산으로 분류하고 있습니다.

부채는 다음의 경우에 유동부채로 분류하고 있습니다.

ㆍ정상영업주기 내에 결제될 것으로 예상하고 있다.

ㆍ주로 단기매매 목적으로 보유하고 있다.

ㆍ보고기간 후 12개월 이내에 결제하기로 되어 있다.

ㆍ보고기간 후 12개월 이상 부채의 결제를 연기할 수 있는 권리를 가지고 있지 않다.

그 밖의 모든 부채는 비유동부채로 분류하고 있습니다.

이연법인세자산(부채)은 비유동자산(부채)으로 분류하고 있습니다.

(3) 공정가치 측정

연결기업은 파생상품과 같은 금융상품을 보고기간말 현재의 공정가치로 평가하고 있습니다.

공정가치로 측정되거나 공정가치가 공시되는 금융상품의 공정가치에 대한 공시는 다음의 주석에 설명되어 있습니다.

ㆍ평가기법, 유의적 추정치 및 가정 - 주석 2-4, 5, 9

ㆍ공정가치측정 서열체계의 양적 공시 - 주석 28

ㆍ금융상품(상각후원가로 계상하는 상품 포함) - 주석 5, 9, 28

공정가치는 측정일에 시장참여자 사이의 정상거래에서 자산을 매도하면서 수취하거나 부채를 이전하면서 지급하게 될 가격입니다. 공정가치 측정은 자산을 매도하거나 부채를 이전하는 거래가 다음 중 어느 하나의 시장에서 이루어지는 것으로 가정하고 있습니다.

ㆍ자산이나 부채의 주된 시장

ㆍ자산이나 부채의 주된 시장이 없는 경우에는 가장 유리한 시장

연결기업은 주된 (또는 가장 유리한) 시장에 접근할 수 있어야 합니다.

자산이나 부채의 공정가치는 시장참여자가 경제적으로 최선의 행동을 한다는 가정하에 시장참여자가 자산이나 부채의 가격을 결정할 때 사용하는 가정에 근거하여 측정하고 있습니다.

연결기업은 상황에 적합하며 관련된 관측가능한 투입변수의 사용을 최대화하고 관측가능하지 않은 투입변수의 사용을 최소화하면서 공정가치를 측정하는 데 충분한 자료가 이용가능한 가치평가기법을 사용하고 있습니다.

재무제표에서 공정가치로 측정되거나 공시되는 모든 자산과 부채는 공정가치 측정에유의적인 가장 낮은 수준의 투입변수에 근거하여 다음과 같은 공정가치 서열체계로 구분하고 있습니다.

ㆍ수준 1 - 동일한 자산이나 부채에 대한 접근가능한 활성시장의 (조정되지 않은) 공 시가격

ㆍ수준 2 - 공정가치측정에 유의적인 가장 낮은 수준의 투입변수가 직접적으로 또는 간접적으로 관측가능한 투입변수를 이용한 공정가치

ㆍ수준 3 - 공정가치측정에 유의적인 가장 낮은 수준의 투입변수가 관측가능하지 않 은 투입변수를 이용한 공정가치

재무제표에 반복적으로 공정가치로 측정되는 자산과 부채에 대하여 연결기업은 매 보고기간말 공정가치측정에 유의적인 가장 낮은 수준의 투입변수에 기초한 분류에 대한 재평가를 통해 서열체계의 수준 간의 이동이 있는지 판단하고 있습니다.

공정가치 공시 목적상 연결기업은 성격과 특성 및 위험에 근거하여 자산과 부채의 분류를 결정하고 공정가치 서열체계의 수준을 결정하고 있습니다.

(4) 외화환산

연결기업은 재무제표를 기능통화이면서 보고통화인 원화로 표시하고 있습니다. 화폐성 외화자산 및 부채는 보고기간말 현재의 기능통화 환율로 환산하고 있습니다. 이에따라 발생하는 환산차이는 당기손익에 반영하고 있습니다. 한편, 역사적원가로 측정하는 외화표시 비화폐성항목은 최초 거래발생일의 환율을, 공정가치로 측정하는 외화표시 비화폐성항목은 보고기간말의 환율을 적용하여 인식하고 있습니다.

관련 자산, 비용, 수익(또는 그 일부)의 최초 인식에 적용할 환율을 결정하기 위한 거래일은 연결기업이 대가를 선지급하거나 선수취하여 비화폐성자산이나 비화폐성부채를 최초로 인식한 날입니다. 선지급이나 선수취가 여러 차례에 걸쳐 이루어지는 경우, 연결기업은 대가의 선지급이나 선수취로 인한 거래일을 각각 결정합니다.

(5) 고객과의 계약에서 생기는 수익

연결기업은 경제적효익의 유입이 확실하고 신뢰성 있게 측정될 수 있는 경우에 수익을 인식하고 있으며, 수취한 대가의 공정가치에서 할인, 리베이트 및 기타 판매관련 제세금 등을 차감하여 수익을 측정하고 있습니다. 연결기업은 본인 또는 대리인 중 어느 역할을 수행하고 있는지를 판단하기 위하여 해당 기준에 따라 매출계약을 평가하였으며, 그 결과 연결기업이 본인으로서 역할을 하고 있다고 판단되는 경우 매출액총액을, 대리인으로서 역할을 하고 있다고 판단되는 경우 수수료에 해당하는 부분을 수익으로 인식하고 있습니다. 또한, 연결기업은 모든 유형의 계약에 5단계 수익인식모형(① 계약 식별 → ② 수행의무 식별 → ③ 거래가격 산정 → ④ 거래가격을 수행의무에 배분 → ⑤ 수행의무 이행 시 수익 인식)을 적용하여 수익을 인식합니다.

ㄱ) 거래가격의 산정

연결기업은 금융VAN사업을 영위하고 있으며, 신용카드단말기에 대한 판매, 신용카드조회서비스를 제공하고 있습니다. 연결기업은 받을 권리를 갖게 될 대가를 더 잘 예측할 것으로 예상하는 방법을 사용하여 변동대가를 추정하고, 불확실성이 나중에 해소될 때, 이미 인식한 누적 수익금액 중 유의적인 부분을 되돌리지 않을 가능성이 매우 높은 금액까지만 변동대가를 거래가격에 포함하여 수익을 인식합니다. 연결기업이 받았거나 받을 대가 중에서 권리를 갖게 될 것으로 예상하지 않는 금액은 부채로 계상합니다.

ㄴ) 수행의무의 식별 및 거래가격의 배분

연결기업이 신용카드사들과 체결한 금융VAN 계약 등의 경우 하나의 계약에 복수의 수행의무가 식별될 수 있습니다. 연결기업은 복수의 수행의무가 식별되는 경우 각각의 수행의무를 한 시점에 이행하는지, 기간에 걸쳐 이행하는지에 따라 연결기업의 수익인식 시점이변경될 수 있으며, 상대적 개별 판매가격을 기준으로 거래가격을 각 수행의무에 배분합니다.

연결기업은 가장 합리적인 접근법을 적용하여 각 수행의무의 개별 판매가격을 추정하여 거래가격을 각 수행의무에 배분하고, 이행한 각 수행의무에 대해서 수익을 인식하고 있습니다.

(6) 법인세

① 당기법인세

당기 및 과거기간의 당기법인세부채(자산)는 보고기간말까지 제정되었거나 실질적으로 제정된 세율(및 세법)을 사용하여, 과세당국에 납부할(과세당국으로부터 환급받을)것으로 예상되는 금액으로 측정하고 있습니다.

자본에 직접 반영되는 항목과 관련된 당기 법인세는 자본에 반영되며 손익계산서에 반영되지 않고 있습니다. 경영진은 주기적으로 관련 세법 규정의 해석과 관련해서 법인세 환급액에 대한 회수가능성을 평가하여 필요한 경우 충당금을 설정하고 있습니다.

② 이연법인세

연결기업은 자산 및 부채의 재무보고 목적상 장부금액과 세무기준액의 차이인 일시적차이에 대하여 이연법인세자산과 이연법인세부채를 인식하고 있습니다.

연결기업은 다음의 경우를 제외하고 모든 가산할 일시적차이에 대하여 이연법인세부채를 인식하고 있습니다.

ㆍ 영업권을 최초로 인식할 때 이연법인세부채가 발생하는 경우

ㆍ 자산 또는 부채를 최초로 인식하는 거래로서 사업결합거래가 아니고 거래 당시 회계이익이나 과세소득에 영향을 미치지 아니하는 거래에서 이연법인세부채가 발생하는 경우

ㆍ 종속기업, 관계기업 및 조인트벤처에 대한 투자지분과 관련한 가산할 일시적차이 로서 동 일시적차이의 소멸시점을 통제할 수 있고 예측가능한 미래에 일시적차이 가 소멸하지 않을 가능성이 높은 경우

또한, 다음의 경우를 제외하고는 차감할 일시적차이, 미사용 세액공제와 세무상결손금이 사용될 수 있는 과세소득의 발생가능성이 높은 경우 이연법인세자산을 인식하고 있습니다.

ㆍ 자산 또는 부채를 최초로 인식하는 거래로서 사업결합거래가 아니고 거래 당시 회 계이익이나 과세소득에 영향을 미치지 아니하는 거래에서 이연법인세자산이 발생 하는 경우

ㆍ 종속기업, 관계기업 및 조인트벤처에 대한 투자지분과 관련한 차감할 일시적차이 로서 동 일시적차이가 예측가능한 미래에 소멸할 가능성이 높지 않거나 동 일시적 차이가 사용될 수 있는 과세소득이 발생할 가능성이 높지 않은 경우

이연법인세자산의 장부금액은 매 보고기간말에 검토하며, 이연법인세자산의 일부 또는 전부에 대한 혜택이 사용되기에 충분한 과세소득이 발생할 가능성이 더 이상 높지않다면 이연법인세자산의 장부금액을 감액시키고 있습니다. 한편, 감액된 금액은 사용되기에 충분한 과세소득이 발생할 가능성이 높아지면 그 범위내에서 다시 환입하고 있습니다. 또한, 매 보고기간말마다 인식되지 않은 이연법인세자산에 대하여 재검토하여, 미래 과세소득에 의해 이연법인세자산이 회수될 가능성이 높아진 범위까지 과거 인식되지 않은 이연법인세자산을 인식하고 있습니다.

이연법인세자산 및 부채는 보고기간말까지 제정되었거나 실질적으로 제정된 세율(및세법)에 근거하여 당해 자산이 실현되거나 부채가 결제될 회계기간에 적용될 것으로 기대되는 세율을 사용하여 측정하고 있습니다.

당기손익 이외로 인식되는 항목과 관련된 당기법인세와 이연법인세는 당기손익 이외의 항목으로 인식하고 있습니다. 이연법인세 항목은 해당 거래에 따라서 기타포괄손익으로 인식하거나 자본에 직접 반영하고 있습니다.

당기법인세자산과 당기법인세부채를 상계할 수 있는 법적으로 집행가능한 권리를 가지고 있고, 이연법인세자산과 이연법인세부채가 동일한 과세대상기업과 동일한 과세당국과 관련이 있는 경우에만 이연법인세자산과 이연법인세부채를 상계하여 표시하고 있습니다.

(7) 확정급여부채

연결기업은 확정급여제도를 운영하고 있으며, 당기근무원가는 예측단위적립방식을 이용하여 매 보고기간종료일에 보험수리적 평가를 통하여 별도로 결정됩니다. 보험수리적손익, 순이자에 포함된 금액을 제외한 사외적립자산의 수익 및 순이자에 포함된 금액을 제외한 자산인식상한효과의 변동으로 구성된 재측정요소는 발생 즉시 기타포괄손익으로 인식하고 있으며 후속적으로 당기손익으로 재분류하지 않고 있습니다.

과거근무원가는 다음 중 이른 날에 비용으로 인식하고 있습니다.

ㆍ제도의 개정이나 축소가 발생할 때

ㆍ관련되는 구조조정원가나 해고급여를 인식할 때

순이자는 순확정급여부채(자산)에 할인율을 곱하여 결정하고 있습니다. 연결기업은 근무원가와 순확정급여부채의 순이자를 매출원가 및 판매비와관리비의 항목으로 당기손익으로 인식하고 있습니다.

(8) 금융상품 - 최초인식과 후속측정

금융상품은 거래당사자 일방에게 금융자산을 발생시키고 동시에 다른 거래상대방에게 금융부채나 지분상품을 발생시키는 모든 계약입니다.

① 금융자산

가) 최초 인식과 측정

금융자산은 최초 인식 시점에 후속적으로 상각후원가로 측정되는 금융자산, 기타포괄손익-공정가치측정금융자산, 그리고 당기손익-공정가치측정금융자산으로 분류됩니다.

최초 인식 시점에 금융자산의 분류는 금융자산의 계약상 현금흐름 특성과 금융자산을 관리하기 위한 연결기업의 사업모형에 따라 달라집니다. 유의적인 금융요소가 포함되지 않거나 실무적 간편법을 적용하는 매출채권을 제외하고는, 연결기업은 금융자산을 최초에 공정가치로 측정하며, 당기손익-공정가치로 측정하는 금융자산의 경우가 아니라면 거래원가를 가감합니다. 유의적인 금융요소가 포함되지 않거나 실무적 간편법을 적용하지 않은 매출채권은 기업회계기준서 제1115호에 따라 결정된 거래원가로 측정합니다.

금융자산을 상각후원가 또는 기타포괄손익-공정가치로 측정하기 위해서는 현금흐름이 원리금만으로 구성(SPPI)되어야 합니다. 이 평가는 SPPI 테스트라고 하며, 개별 상품 수준에서 수행됩니다.

금융자산의 관리를 위한 연결기업의 사업모형은 현금흐름을 발생시키기 위해 금융자산을 관리하는 방법과 관련됩니다. 사업모형은 현금흐름의 원천이 금융자산의 계약상 현금흐름의 수취인지, 매도인지 또는 둘 다 인지를 결정합니다.

시장의 합의나 규제에 의해 설정된 기간 프레임 내에서 금융자산을 이전하는 것이 요구되는 금융자산의 매입 또는 매도(정형화된 거래)는 거래일에 인식됩니다. 즉, 연결기업이 금융자산을 매입하거나 매도하기로 약정한 날을 의미합니다.

나) 후속측정

후속 측정을 위해 금융자산은 아래 네 가지의 범주로 분류됩니다.

- 상각후원가 측정 금융자산 (채무상품)

- 누적 손익을 당기손익으로 재순환하는 기타포괄손익-공정가치측정금융자산 (채

무상품)

- 제거시 누적 손익을 당기손익으로 재순환하지 않는 기타포괄손익-공정가치측정

금융자산 (지분상품)

- 당기손익-공정가치측정금융자산

(a) 상각후원가 측정 금융자산 (채무상품)

이 범주는 연결기업과 가장 관련이 높습니다. 연결기업은 아래 조건을 모두 만족하는경우에 금융자산을 상각후원가로 측정합니다.

- 계약상 현금흐름을 수취하기 위해 보유하는 것이 목적인 사업모형 하에서 금융자

산을 보유하고,

- 금융자산의 계약 조건에 따라 특정일에 원금과 원금잔액에 대한 이자 지급만으로

구성되어 있는 현금흐름이 발생합니다.

상각후원가 측정 금융자산은 후속적으로 유효이자율(EIR)법을 사용하여 측정되며, 손상을 인식합니다. 자산의 제거, 변경 또는 손상에서 발생하는 이익과 손실은 당기손익으로 인식됩니다.

(b) 기타포괄손익-공정가치측정금융자산 (채무상품)

연결기업은 아래의 조건을 모두 충족하는 채무상품을 기타포괄손익-공정가치 금융자산으로 측정합니다.

- 계약상 현금흐름의 수취와 금융자산의 매도 둘 다를 통해 목적을 이루는 사업모형 하에서 금융자산을 보유하고,

- 금융자산의 계약 조건에 따라 특정일에 원리금 지급만으로 구성되어 있는 현금흐

름이 발생

기타포괄손익-공정가치 측정 채무상품에서, 이자수익, 외화환산손익, 그리고 손상 또는 환입은 상각후원가 측정 금융자산과 동일한 방법으로 계산되어 당기손익으로 인식됩니다. 나머지 공정가치 변동부분은 기타포괄손익으로 인식됩니다. 금융자산의제거 시, 기타포괄손익으로 인식한 공정가치 누적 변동분은 당기손익으로 재순환됩니다.

연결기업의 기타포괄손익-공정가치 측정 채무상품은 비유동자산으로 분류되는 채무상품에 포함됩니다.

(c) 기타포괄손익-공정가치측정금융자산 (지분상품)

최초 인식 시점에, 연결기업은 기업회계기준서 제1032호 '금융상품 표시’에서의 지분의 정의를 충족하고 투자 목적으로 보유하고 있지 않은 지분상품을 기타포괄손익-공정가치로 측정하도록 하는 취소 불가능한 선택을 할 수 있습니다.

이러한 금융자산에서 발생하는 손익은 당기손익으로 재순환되지 않습니다. 배당은 연결기업이 금융자산의 원가 중 일부를 회수하여 이익을 얻는 경우를 제외하고는, 받을 권리가 확정되었을 때 손익계산서에 기타수익으로 인식되며, 기타포괄손익으로 처리됩니다. 기타포괄손익-공정가치 측정 지분상품은 손상을 인식하지 않습니다.

연결기업은 비상장지분상품에 대해서도 취소불가능한 선택을 할 수 있습니다.

(d) 당기손익-공정가치측정금융자산

당기손익-공정가치 측정 금융자산은 단기매매항목, 최초 인식 시에 당기손익-공정가치로 측정하도록 지정된 금융자산 또는 공정가치로 측정하도록 요구되는 금융자산을 포함합니다. 단기간 내에 매도하거나 재구매할 목적으로 취득한 금융자산은 단기매매항목으로 분류됩니다. 분리된 내재파생상품을 포함한 파생상품은 효과적인 위험회피수단으로 지정되지 않았다면 단기매매항목으로 분류됩니다. 현금흐름이 원리금 지급만으로 구성되지 않은 금융자산은 사업모형에 관계없이 당기손익-공정가치 측정 금융자산으로 분류 및 측정됩니다. 상기 문단에서 서술된 것과 같이 채무상품이 상각후원가 또는 기타포괄손익-공정가치 측정 금융자산으로 분류됨에도 불구하고 회계 불일치를 제거하거나 유의적으로 감소시킬 수 있다면 채무상품을 당기손익-공정가치로 측정하도록 지정할 수 있습니다.

당기손익-공정가치측정금융자산은 재무상태표에 공정가치로 표시되며, 공정가치의 순변동은 손익계산서에서 당기손익으로 인식됩니다.

이 범주는 파생상품과 공정가치의 변동을 기타포괄손익으로 처리하는 취소불가능한 선택을 하지않은 상장 지분 상품을 포함합니다. 상장 지분 상품에 대한 배당은 권리가 확정된 시점에 당기손익으로 인식합니다.

복합계약에 내재된 파생상품은 경제적인 특성과 위험이 주계약에 밀접하게 관련되지않고, 내재파생상품과 동일한 조건인 별도의 상품이 파생상품의 정의를 충족하며, 복합계약이 당기손익-공정가치로 측정되지 않는다면 주계약으로부터 분리하여 별도의파생상품으로 회계처리합니다. 내재파생상품은 공정가치로 측정하고 공정가치의 변동을 당기손익으로 인식합니다. 현금흐름을 유의적으로 변경시키는 계약 조건의 변경이 있거나 당기손익-공정가치 측정 범주에 해당하지 않게 되는 경우에만 재평가가발생합니다.

주계약이 금융자산인 복합계약에서 내재파생상품은 분리하여 회계처리하지 않습니다. 주계약인 금융자산과 내재파생상품은 상품 전체를 당기손익-공정가치 측정 금융자산으로 분류합니다.

다) 제거

금융자산 (또는, 금융자산의 일부 또는 비슷한 금융자산의 집합의 일부)는 다음과 같은 상황에서 우선적으로 제거됩니다.

- 금융자산의 현금흐름을 수취할 권리가 소멸되거나

- 연결기업이 금융자산의 현금흐름을 수취할 권리를 양도하거나 양도(pass-throug

h)계약에 따라 수취한 현금흐름 전체를 중요한 지체 없이 제3자에게 지급할 의무

가 있다.

이 경우에 연결기업은 금융자산의 보유에 따른 위험과 보상의 대부분을 이전하거나 금융자산의 보유에 따른 위험과 보상의 대부분을 이전하지도 보유하지도 않으나 자산에 대한 통제를 이전

연결기업이 금융자산의 현금흐름을 수취할 권리를 이전하거나 양도(pass-through) 계약을 체결할 때, 자산을 소유함에 따른 위험과 보상을 유지하는지를 평가합니다. 연결기업은 금융자산의 위험과 보상의 대부분을 보유하지도 이전하지도 않았다면, 해당 금융자산에 지속적으로 관여하는 정도까지 그 금융자산을 계속 인식합니다. 이 경우에, 연결기업은 관련된 부채를 인식합니다. 양도된 자산과 관련된 부채는 연결기업이 보유한 권리와 의무를 반영하여 측정합니다.

보증을 제공하는 형태인 지속적 관여는, 양도된 자산의 장부금액과 수취한 대가 중 상환을 요구받을 수 있는 최대 금액 중 낮은 금액으로 측정됩니다.

라) 금융자산의 손상

금융자산의 손상과 관련된 자세한 공시 사항은 아래 주석에 제공됩니다.

- 유의적인 가정에 대한 공시

- 기타포괄손익-공정가치로 측정되는 채무상품

- 계약자산을 포함한 매출채권

연결기업은 당기손익-공정가치 항목을 제외한 모든 채무상품에 대하여 기대신용손실(ECL)에 대한 충당금을 인식합니다. 기대신용손실은 계약상 수취하기로 한 현금흐름과 연결기업이 수취할 것으로 예상하는 모든 현금흐름의 차이를 최초의 유효이자율로 할인하여 추정합니다. 예상되는 현금흐름은 보유한 담보를 처분하거나 계약의 필수 조건인 그 밖의 신용 보강으로부터 발생하는 현금흐름을 포함합니다.

기대신용손실은 두 개의 stage로 인식합니다. 최초 인식 이후 신용위험의 유의적인 증가가 없는 신용 익스포저에 대하여, 기대신용손실은 향후 12개월 내에 발생할 가능성이 있는 채무불이행 사건으로부터 발생하는 신용손실(12개월 기대신용손실)을 반영합니다. 최초 인식 이후 신용위험의 유의적인 증가가 있는 신용 익스포저에 대하여, 손실충당금은 채무불이행 사건이 발생하는 시기와 무관하게 익스포저의 남은 존속기간에 대한 기대신용손실(전체기간 기대신용손실)을 측정하도록 요구됩니다.

매출채권과 계약자산에 대하여, 연결기업은 기대신용손실 계산에 간편법을 적용할 수 있습니다. 따라서, 연결기업은 신용위험의 변동을 추적하지 않는 대신에, 각 결산일에 전체기간 기대신용손실에 해당하는 금액으로 손실충당금을 인식합니다. 연결기업은 특정 채무자에 대한 미래전망정보와 경제적 환경을 반영하여 조정된 과거 신용손실 경험에 근거하여 충당금 설정률표를 설정합니다.

기타포괄손익-공정가치측정 채무상품에 대하여, 연결기업은 낮은 신용위험 간편법을 적용합니다. 매 결산일에, 연결기업은 과도한 원가나 노력 없이 이용할 수 있는 합리적이고 뒷받침 될 수 있는 모든 정보를 사용하여 채무상품이 낮은 신용위험을 가지고 있다고 고려되는지를 평가합니다. 이러한 평가를 위해서, 연결기업은 채무상품의 내부 신용 등급을 재평가합니다. 또한, 연결기업은 계약상의 지급이 30일을 초과하였을 때 신용위험의 유의적인 증가가 있는지를 고려합니다.

연결기업은 기타포괄손익-공정가치측정 채무상품이 최상위 투자등급에 해당하는 상장 채권만으로 구성되어 있다면 낮은 신용 위험 투자자산으로 평가됩니다. 연결기업의 정책은 이러한 상품을 12개월 기대신용손실로 측정하는 것입니다. 그러나, 최초 인식 이후에 신용위험의 유의적인 증가가 있다면 손실충당금은 전체기간 기대신용손실에 근거하여 산출됩니다. 연결기업은 채무상품의 신용위험이 유의적으로 증가했는지를 결정하고 기대신용손실을 측정하기 위해 신용평가기관의 등급을 사용합니다.

연결기업은 계약상 지급이 90일을 초과하여 연체되는 경우에 채무불이행이 발생한 것으로 봅니다. 그러나, 특정 상황에서, 연결기업은 내부 또는 외부 정보가 연결기업에 의한 모든 신용보강을 고려하기 전에는 연결기업이 계약상의 원금 전체를 수취하지 못할 것을 나타내는 경우에 금융자산에 채무불이행 사건이 발생했다고 볼 수 있습니다.금융자산은 계약상 현금흐름을 회수하는 데에 합리적인 기대가 없을 때 제거됩니다.

② 금융부채

가) 최초 인식과 측정

금융부채는 최초 인식 시점에 당기손익-공정가치 측정 금융부채, 대출과 차입, 미지급금 또는 효과적인 위험회피 수단으로 지정된 파생상품으로 적절하게 분류됩니다.

모든 금융부채는 최초에 공정가치로 인식되고, 대여금, 차입금 및 미지급금의 경우에는 직접 관련된 거래원가를 차감합니다.

연결기업의 금융부채는 매입부채와 기타 미지급금, 당좌차월을 포함한 대여 및 차입과 파생상품부채를 포함합니다.

연결기업은 공급자금융약정으로 생긴 금융부채가 매입채무의 속성 및 기능과 유사한경우 이를 연결재무상태표에서 매입채무 및 기타채무로 분류합니다. 만약 연결기업의 공급 자금융약정이 정상 영업 주기내에 사용되는 운전 자본의 일부이고, 제공되는담보 수준이 매입채무와 유사하며, 공급자금융약정으로 생긴 부채의 조건이 공급자금융약정에 해당하지 않는 매입채무의 조건과 실질적으로 다르지 않는 경우가 이에 해당합니다. 공급자금융약정으로 생긴 부채가 연결재무상태표에서 매입채무 및 기타채무로 분류되는 경우 이와 관련된 현금흐름은 연결현금흐름표의 영업활동에 포함됩니다.

나) 후속 측정

금융부채의 측정은 아래에서 언급된 분류에 따릅니다.

(a) 당기손익-공정가치 측정 금융부채

당기손익-공정가치 측정 금융부채는 단기매매금융부채와 최초 인식 시점에 당기손익-공정가치로 측정하도록 지정된 금융부채를 포함합니다.

금융부채가 단기간 내에 재매입되는 경우에는 단기매매항목으로 분류됩니다. 이 범주는 또한 기업회계기준서 제1109호에서 정의된 위험회피관계에 있는 위험회피수단으로 지정되지 않은 파생상품을 포함합니다. 또한 분리된 내재파생상품은 위험회피에 효과적인 수단으로 지정되지 않았다면 단기매매항목으로 분류됩니다.

단기매매항목인 금융부채에서 발생하는 손익은 당기손익으로 인식됩니다.

당기손익-공정가치 항목으로 지정된 금융부채는 기업회계기준서 제1109호의 기준을 충족하는 경우에 최초 인식 시점에만 지정됩니다. 연결기업은 어떤 금융부채도 당기손익-공정가치 항목으로 지정하지 않았습니다.

(b) 대여금 및 차입금

이 범주는 연결기업과 관련이 높습니다. 최초 인식 이후에, 이자부 대여금과 차입금은 후속적으로 유효이자율법을 사용하여 상각후원가로 측정됩니다. 부채가 제거되거나 유효이자율 상각 절차에 따라 발생하는 손익은 당기손익으로 인식됩니다.

상각후원가는 유효이자율의 필수적인 부분인 수수료나 원가에 대한 할인이나 할증액을 고려하여 계산됩니다.

이 범주는 일반적으로 이자부 대여나 차입에 적용합니다.

다) 제거

금융부채는 지급 의무의 이행, 취소, 또는 만료된 경우에 제거됩니다. 기존 금융부채가 대여자는 동일하지만 조건이 실질적으로 다른 금융부채에 의해 교환되거나, 기존 부채의 조건이 실질적으로 변경된 경우에, 이러한 교환이나 변경은 최초의 부채를 제거하고 새로운 부채를 인식하게 합니다. 각 장부금액의 차이는 당기손익으로 인식합니다.

③ 금융상품의 상계

금융자산과 금융부채는 인식한 자산과 부채에 대해 법적으로 집행 가능한 상계 권리를 현재 가지고 있거나, 차액으로 결제하거나 자산을 실현하는 동시에 부채를 결제할의도가 있는 경우에 재무상태표에서 상계하여 순액으로 표시됩니다.

(9) 유형자산

유형자산은 취득원가에서 감가상각누계액과 손상차손누계액을 차감한 잔액으로 표시하고 있으며, 이러한 원가에는 자산의 인식요건을 충족한 대체원가 및 장기건설 프로젝트의 차입원가를 포함하고 있습니다. 또한, 종합검사원가와 같이 자산의 인식요건을 충족하는 경우에는 유형자산의 장부금액에 포함되어 있으며, 모든 수선 및 유지비용은 발생시점에 당기손익에 반영하고 있습니다.

유형자산 중 토지에 대해서는 감가상각을 하지 않으며, 이를 제외한 유형자산은 아래에 제시된 개별 자산별로 추정된 경제적 내용연수 동안 정액법으로 감가상각하고 있습니다.

| 구 분 | 추정내용연수 |

| 임차시설물 | 6년 |

| 기계장치 | 3~4년 |

| 차량운반구 | 6년 |

| 집기비품 | 4~6년 |

유형자산은 처분하거나 사용 또는 처분을 통하여 미래경제적 효익이 기대되지 않을 경우 제거하고 있으며 이로 인하여 발생하는 순처분가액과 장부금액의 차이는 제거시점의 당기손익에 반영하고 있습니다.

연결기업은 매 회계연도말에 유형자산의 잔존가치, 내용연수 및 감가상각방법의 적정성을 검토하고 변경이 필요한 경우 전진적으로 적용하고 있습니다.

(10) 차입원가

의도된 용도로 사용하거나 판매가능한 상태에 이르게 하는 데 상당한 기간을 필요로 하는 자산의 취득, 건설 또는 생산과 직접 관련된 차입원가는 당해 자산 원가의 일부로 자본화하고 있습니다. 기타 차입원가는 발생시 비용으로 계상하고 있습니다. 차입원가는 이자금의 차입과 관련되어 발생된 이자와 기타 원가로 구성되어 있습니다.

(11) 무형자산

연결기업은 개별적으로 취득한 무형자산은 취득원가로 계상하고 사업결합으로 취득하는 무형자산은 매수시점의 공정가치로 계상하며 최초취득 이후 상각누계액과 손상차손누계액을 직접 차감하여 표시하고 있습니다. 한편, 개발비를 제외한 내부적으로 창출된 무형자산은 발생시점에 비용항목으로 하여 당기손익에 반영하고 있습니다.

무형자산은 유한한 내용연수를 가진 무형자산과 비한정 내용연수를 가진 무형자산으로 구분되는 바, 유한한 내용연수를 가진 무형자산은 해당 내용연수에 걸쳐 상각하고손상징후가 파악되는 경우 손상여부를 검토하고 있습니다. 또한 내용연수와 상각방법은 매 회계연도말에 그 적정성을 검토하고 있으며, 예상 사용기간의 변경이나 경제적효익의 소비형태 변화 등으로 인하여 변경이 필요한 경우에는 추정의 변경으로 회계처리하고 있습니다. 무형자산상각비는 해당 무형자산의 기능과 일관된 비용항목으로 하여 당기손익에 반영하고 있습니다.

한편, 비한정 내용연수를 가진 무형자산은 상각하지 아니하되, 매년 개별적으로 또는현금창출단위에 포함하여 손상검사를 수행하고 있습니다. 또한, 매년 해당 무형자산에 대하여 비한정 내용연수를 적용하는 것이 적절한지를 검토하고 적절하지 않은 경우 전진적인 방법으로 유한한 내용연수로 변경하고 있습니다.

연결기업은 무형자산 제거시 순매각금액과 장부금액의 차이로 인한 손익은 제거시점의 당기손익에 반영하고 있습니다.

연결기업의 무형자산에 대한 상각방법 및 내용연수는 다음과 같습니다.

| 구 분 | 추정내용연수 | 상각방법 |

| 산업재산권 | 10년 | 정액법 |

| 소프트웨어 | 5년 | 정액법 |

| 회원권 | 비한정 | 상각대상 아님 |

(12) 재고자산

연결기업의 재고자산은 대부분 가맹점에 매각되는 신용카드조회기와 부수되는 부속품이 대부분이며, 기타는 Veea Hub 등으로 구성되어 있습니다.

연결기업은 재고자산을 취득원가와 순실현가능가치 중 낮은 금액으로 평가하고 있습니다. 한편, 재고자산별 취득원가는 매입원가, 전환원가 및 재고자산을 현재의 장소에 현재의 상태로 이르게 하는 데 발생한 기타원가를 포함하고 있습니다. 재고자산의수량은 계속기록법에 따라 기록한 수량을 실지재고조사에 의하여 확정하고, 금액은 선입선출법에 의한 취득원가로 평가하고 있습니다.

(13) 비금융자산의 손상

연결기업은 매 보고기간말에 자산의 손상을 시사하는 징후가 존재하는지 검토하고 있습니다. 그러한 징후가 존재하는 경우 또는 매년 자산에 대한 손상검사가 요구되는경우, 연결기업은 자산의 회수가능액을 추정하고 있습니다. 자산의 회수가능액은 자산 또는 현금창출단위의 순공정가치와 사용가치 중 큰 금액이며, 개별자산별로 결정하나 해당 개별자산의 현금유입이 다른 자산이나 자산집단의 현금유입과 거의 독립적으로 창출되지 않는 경우 해당 개별자산이 속한 현금창출단위별로 결정됩니다. 자산의 장부금액이 회수가능액을 초과하는 경우, 자산은 손상된 것으로 보며 자산의 장부금액을 회수가능액으로 감소시키게 됩니다. 사용가치는 해당 자산의 기대 미래현금흐름의 추정치를 화폐의 시간가치와 해당 자산의 위험에 대한 시장의 평가를 반영한 세전할인율로 할인한 현재가치로 평가하고 있습니다. 순공정가치는 공개시장에서거래되는 종속기업들의 주가 또는 다른 이용가능한 공정가치 평가지표 등을 사용한 적절한 평가모델을 사용하여 결정하고 있습니다.

손상차손은 손상된 자산의 기능과 일관된 비용항목으로 하여 당기손익에 반영하고 있습니다. 다만, 재평가모형을 적용하는 자산으로서 이전에 인식한 재평가잉여금이 있는 경우에는 이전 재평가금액을 한도로 재평가잉여금과 상계하고 있습니다.

영업권을 제외한 자산에 대하여 매 보고기간말에 과거에 인식한 자산의 손상차손이 더 이상 존재하지 않거나 또는 감소하였다는 것을 시사하는 징후가 있는지 여부를 평가하며, 그러한 징후가 있는 경우 회수가능액을 추정하고 있습니다. 과거에 인식한 영업권을 제외한 자산의 손상차손은 직전 손상차손의 인식시점 이후 해당 자산의 회수가능액을 결정하는데 사용된 추정치에 변화가 있는 경우에 한하여 손상차손을 인식하지 않았을 경우의 자산의 장부금액의 상각 후 잔액을 한도로 장부금액을 회수가능액으로 증가시키고 이러한 손상차손환입은 당기손익에 반영하고 있습니다. 다만, 재평가모형을 적용하고 있는 자산의 경우에는 동 환입액을 재평가잉여금의 증가로 처리하고 있습니다.

다음의 자산에 대하여는 자산손상검사에 있어 각각의 기준이 추가적으로 적용되고 있습니다.

ㆍ무형자산

연결기업은 비한정 내용연수를 가진 무형자산에 대하여 매년 12월 31일과 손상징 후가 발생하였을 때 개별 자산별 또는 현금창출단위별로 손상검사를 수행하고 있 습니다.

(14) 현금및현금성자산

재무상태표상의 현금및현금성자산은 보통예금과 소액현금 및 취득당시 만기가 3개월이내인 단기성 예금으로 구성되어 있습니다.

(15) 충당부채

연결기업은 과거사건의 결과로 현재의무(법적의무 또는 의제의무)가 존재하고, 당해 의무를 이행하기 위하여 경제적효익을 갖는 자원이 유출될 가능성이 높으며, 당해 의무의 이행에 소요되는 금액을 신뢰성 있게 추정할 수 있는 경우에 충당부채를 인식하고 있습니다. 충당부채를 결제하기 위하여 필요한 지출액의 일부 또는 전부를 제3자가 변제할 것이 예상되는 경우 연결기업이 의무를 이행한다면 변제를 받을 것이 거의확실하게되는 때에 한하여 변제금액을 인식하고 별도의 자산으로 회계처리하고 있습니다. 충당부채와 관련하여 포괄손익계산서에 인식되는 비용은 제3자의 변제와 관련하여 인식한 금액과 상계하여 표시하고 있습니다.

(16) 리스

연결기업은 계약에서 대가와 교환하여, 식별되는 자산의 사용 통제권을 일정기간 이전하게 하는지를 고려하여 계약의 약정시점에, 계약자체가 리스인지, 계약이 리스를 포함하는지를 판단합니다.

연결기업은 단기리스와 소액 기초자산 리스를 제외한 모든 리스에 대하여 하나의 인식과 측정 접근법을 적용합니다. 연결기업은 리스료 지급의무를 나타내는 리스부채와 기초자산의 사용권을 나타내는 사용권자산을 인식합니다.

① 사용권자산

연결기업은 리스개시일(즉, 기초자산이 사용가능한 시점)에 사용권자산을 인식합니다. 사용권자산은 원가로 측정하고, 후속 측정 시 원가모형을 적용하였습니다. 원가모형을 적용하기 위하여 감가상각누계액과 손상차손누계액을 차감하고, 리스부채의 재측정에 따른 조정을 반영합니다. 사용권자산의 원가는 인식된 리스부채 금액, 최초 직접원가, 그리고 받은 리스 인센티브를 차감한 리스개시일이나 그 전에 지급한 리스료를 포함합니다. 사용권자산은 리스기간과 자산의 추정된 내용연수 중 짧은 기간에 걸쳐 정액기준으로 감가상각됩니다.

리스기간 종료시점에 기초자산의 소유권이 연결기업에 이전되는 경우나 사용권자산의 원가에 연결기업이 매수선택권을 행사할 것임이 반영되는 경우, 감가상각은 자산의 기초자산의 추정된 내용연수를 사용하여 계산됩니다.

사용권자산도 손상의 대상이 되며 주석 2-5의 (1) 비금융자산의 손상에 대한 회계정책에서설명하였습니다.

② 리스부채

리스 개시일에, 연결기업은 리스기간에 걸쳐 지급될 리스료의 현재가치로 리스부채를 측정합니다. 리스료는 고정리스료(실질적인 고정리스료를 포함하고, 받을 리스 인센티브는 차감), 지수나 요율에 따라 달라지는 변동리스료 및 잔존가치보증에 따라 지급될 것으로 예상되는 금액으로 구성됩니다. 리스료는 또한 연결기업이 매수선택권을 행사할 것이 상당히 확실한 경우에 그 매수선택권의 행사가격과 리스기간이 연결기업의 종료선택권 행사를 반영하는 경우에 그 리스를 종료하기 위하여 부담하는 금액을 포함합니다.

지수나 요율에 따라 달라지는 변동리스료가 아닌 변동리스료는 (재고자산을 생산하는데 발생된 것이 아니라면) 리스료 발생을 유발하는 사건 또는 조건이 발생한 기간의 비용으로 인식합니다.

연결기업은 리스료의 현재가치를 계산할 때, 리스의 내재이자율을 쉽게 산정할 수 없기 때문에 리스개시일의 증분차입이자율을 사용합니다. 리스개시일 이후 리스부채 금액은 이자를 반영하여 증가하고 지급한 리스료를 반영하여 감소합니다. 또한, 리스부채의 장부금액은 리스기간의 변경, 리스료의 변경(예를 들어, 리스료를 산정할 때 사용한 지수나 요율의 변동으로 생기는 미래 리스료의 변동) 또는 기초자산을 매수하는 선택권 평가에 변동이 있는 경우 재측정됩니다.

③ 단기리스

연결기업은 단기리스(즉, 이러한 리스는 리스기간이 리스개시일로부터 12개월 이하이고 매수선택권을 포함하지 않음)에 대한 인식 면제 규정을 적용합니다. 단기리스에 대한 리스료는 리스기간에 걸쳐 정액기준으로 비용으로 인식합니다.

(17) 보고기간후 사건

연결기업이 보고기간 이후 발행승인일 이전에 보고기간말에 존재하였던 상황에 대한정보를 입수한 경우, 해당 정보가 연결재무제표에 인식하는 금액에 영향을 미치는지 평가합니다. 연결기업은 수정을 요하는 보고기간후사건을 반영하기 위하여 재무제표에 인식된 금액을 수정하고 새로운 정보를 반영하여 해당 상황과 관련된 공시 내용을수정합니다. 수정을 요하지 않는 보고기간후사건의 경우, 연결기업은 연결재무제표에 인식된 금액을 변경하지 않고 수정을 요하지 않는 보고기간후사건의 성격과 재무적 영향에 대한 추정치, 그러한 추정을 할 수 없는 경우에는 이에 대한 설명을 공시합니다.

(18) 주당이익

기본주당이익은 지배기업의 보통주에 귀속되는 당기순손익을 가중평균유통보통주식수로 나누어 계산하며 희석주당이익은 전환우선주 관련 이자비용을 조정한 후의 지배기업의 보통주에 귀속되는 당기순손익을 가중평균유통보통주식수에 희석성 잠재적보통주가 보통주로 전환되는 경우 발행될 보통주의 가중평균주식수를 합한 주식수로 나누어 계산합니다.

2-5 중요한 회계적 판단, 추정 및 가정

연결기업의 경영자는 재무제표 작성시 보고기간말 현재 수익, 비용, 자산 및 부채에 대한 보고금액과 우발부채에 대한 주석공시사항에 영향을 미칠 수 있는 판단, 추정 및 가정을 하여야 합니다. 그러나 이러한 추정 및 가정의 불확실성은 향후 영향을 받을 자산 및 부채의 장부금액에 중요한 조정을 유발할 수 있습니다.

연결기업이 노출된 위험 및 불확실성에 대한 기타 공시사항으로는 자본관리(주석 27-4), 재무위험관리 및 정책(주석 27, 민감도 분석(주석 27-1)이 있습니다.

다음 회계연도내에 자산과 부채의 장부금액에 중요한 조정을 유발할 수 있는 중요한 위험을 내포한 보고기간말 현재의 미래에 대한 중요한 가정 및 추정의 불확실성에 대한 기타 주요 원천은 다음과 같습니다. 한편, 가정 및 추정은 재무제표를 작성하는 시점에 입수가능한 변수에 근거하고 있습니다. 현재의 상황과 미래에 대한 가정은 시장의 변화나 연결기업의 통제에서 벗어난 상황으로 인해 변화할 수 있습니다. 그러한 변화가 발생시 이를 가정에 반영하고 있습니다.

(1) 비금융자산의 손상

연결기업은 매 보고일에 모든 비금융자산에 대하여 손상징후의 존재 여부를 평가하고 있습니다. 비한정 내용연수의 무형자산에 대해서는 매년 또는 손상징후가 있는 경우에 손상검사를 수행하며, 기타 비금융자산에 대해서는 장부금액이 회수가능하지 않을 것이라는 징후가 있을 때 손상검사를 수행합니다. 사용가치를 계산하기 위하여 경영자는 해당 자산이나 현금창출단위로부터 발생하는 미래기대현금흐름을 추정하고 동 미래기대현금흐름의 현재가치를 계산하기 위한 적절한 할인율을 선택하여야 합니다.

(2) 퇴직급여제도

확정급여채무의 현재가치는 보험수리적 평가방법을 통해 결정됩니다. 보험수리적 평가방법의 적용을 위해서는 다양한 가정을 세우는 것이 필요하며, 이러한 가정의 설정은 할인율, 미래임금상승율 및 사망율의 결정 등을 포함합니다. 평가방법의 복잡성과기본 가정 및 장기적인 성격으로 인해 확정급여채무는 이러한 가정들에 따라 민감하게 변동됩니다. 모든 가정은 매 보고기간말마다 검토됩니다.

(3) 이연법인세자산

세무상결손금이 사용될 수 있는 미래과세소득의 발생가능성이 높은 경우 그 범위 안에서 미사용 세무상결손금에 대하여 이연법인세자산을 인식합니다. 연결기업의 경영자는 향후 세금전략과 세무이익의 발생시기 및 수준에 근거하여 인식가능한 이연법인세자산 금액을 결정하기 위하여 주요한 판단을 수행합니다.

(4) 금융상품의 공정가치

연결기업은 활성시장이 없는 금융상품평가는 현금흐름할인법을 포함한 평가기법을 적용하여 산정하였습니다. 이러한 평가기법에 사용된 입력요소에 관측가능한 시장의 정보를 이용할 수 없는 경우, 공정가치의 산정에 상당한 추정이 요구됩니다. 이러한 판단에는 유동성 위험, 신용위험, 변동성 등에 대한 입력변수의 고려가 포함됩니다. 이러한 요소들에 대한 변화는 금융상품의 공정가치에 영향을 미칠 수 있습니다.

(5) 연장 및 종료선택권이 있는 계약의 리스기간 산정 - 리스이용자

연결기업은 리스기간을 리스의 해지불능기간과 리스연장선택권을 행사할 것이 상당히 확실한 경우에 그 선택권의 대상기간 또는 리스종료선택권을 행사하지 않을 것이 상당히 확실한 경우에 그 선택권의 대상기간을 포함하여 산정합니다.

연결기업은 연장 및 종료 선택권을 포함하는 리스 계약들을 가지고 있습니다. 연결기업은 리스를 연장 또는 종료하기 위한 선택권을 행사할지 여부가 상당히 확실한지를 평가할 때 판단을 적용합니다. 즉, 연장선택권을 행사하거나 종료선택권을 행사하지 않을 경제적 유인이 생기게 하는 관련되는 사실 및 상황을 모두 고려합니다. 개시일 이후, 연결기업은 연결기업의 통제 하에 있는 상황에서 유의적인 사건이나 변화가 있고, 연장선택권을 행사할지 종료선택권을 행사하지 않을지에 대한 능력에 영향을 미치는 경우 리스기간을 재평가합니다.

연결기업은 짧은 해지불능기간의 리스에 대한 리스기간의 일부로서 연장기간을 포함합니다. 대체자산을 쉽게 구할 수 없다면 생산에 유의적인 부정적 영향이 있으므로 연결기업은 일반적으로 리스에 대한 연장선택권을 행사합니다. 긴 해지불능기간의 리스에 대한 연장기간은 연장선택권을 행사할 것이 상당히 확실하지 않으므로 리스기간의 일부로 포함되지 않습니다. 더 나아가, 종료선택권이 적용되는 기간은 행사되지 않을 것이 상당히 확실한 경우에만 리스기간의 일부로 포함됩니다.

(6) 리스 - 증분차입이자율의 산정

연결기업은 리스의 내재이자율을 쉽게 산정할 수 없으므로, 리스부채를 측정하기 위해 증분차입이자율을 사용합니다. 증분차입이자율은 연결기업이 비슷한 경제적 환경에서 비슷한 기간에 걸쳐 비슷한 담보로 사용권자산과 가치가 비슷한 자산 획득에 필요한 자금을 차입한다면 지급해야 하는 이자율입니다. 따라서 증분차입이자율은 관측가능한 요율이 없거나 리스 조건을 반영하기 위하여 조정되어야 하는 경우에 측정이 요구되는 연결기업이 '지불해야 하는'사항을 반영합니다.

연결기업은 가능한 경우(시장이자율과 같은) 관측가능한 투입변수를 이용하여 증분차입이자율을 측정하고 특정 기업별 추정치를 작성합니다.

※ 상세한 주석사항은 2025년 3월 13일 금융감독원 전자공시시스템(https://dart.fss.or.kr)과 한국거래소 전자공시시스템(https://kind.krx.co.kr)에 공시예정인 당사의 연결감사보고서를 참조하시기 바랍니다.

2) 별도재무제표

| 재 무 상 태 표 | |

| 제 39 기 2024년 12월 31일 현재 | |

| 제 38 기 2023년 12월 31일 현재 | |

한국정보통신주식회사 |

(단위: 천원) |

| 과 목 | 제 39 기말 | 제 38 기말 |

|---|---|---|

| 자산 | ||

| Ⅰ. 유동자산 | 342,853,907 | 346,725,202 |

| 현금및현금성자산 | 134,163,784 | 148,089,684 |

| 매출채권 및 기타유동채권 | 177,643,713 | 152,384,537 |

| 기타유동금융자산 | 6,578,891 | 21,670,464 |

| 기타유동자산 | 18,972,129 | 19,209,888 |

| 재고자산 | 5,495,390 | 5,370,629 |

| Ⅱ. 비유동자산 | 115,247,133 | 89,908,600 |

| 기타비유동금융자산 | 5,500 | 335,500 |

| 순확정급여자산 | 653,072 | 1,824,407 |

| 당기손익-공정가치금융자산 | 241,030 | 604,611 |

| 기타포괄-공정가치금융자산 | 20,648,270 | 12,162,869 |

| 종속기업에 대한 투자자산 | 20,726,315 | 21,121,398 |

| 관계기업에 대한 투자자산 | 6,748,752 | 4,439,966 |

| 유형자산 | 15,046,747 | 14,135,446 |

| 무형자산 | 5,219,694 | 5,198,296 |

| 사용권자산 | 14,814,996 | 4,198,554 |

| 기타비유동자산 | 17,380,420 | 13,871,543 |

| 이연법인세자산 | 10,093,857 | 8,030,638 |

| 보증금 | 3,668,480 | 3,985,372 |

| 자산총계 | 458,101,040 | 436,633,802 |

| 부채 | ||

| Ⅰ. 유동부채 | 142,424,747 | 165,442,804 |

| 매입채무 및 기타유동채무 | 22,927,119 | 22,706,742 |

| 기타유동부채 | 21,534,728 | 21,453,491 |

| 선수금 | 81,668,581 | 111,560,756 |

| 단기차입금 | 1,000,000 | 1,000,000 |

| 당기법인세부채 | 9,276,276 | 5,077,634 |

| 유동리스부채 | 6,018,043 | 3,644,181 |

| Ⅱ. 비유동부채 | 9,064,063 | 1,238,014 |

| 비유동리스부채 | 8,660,844 | 880,791 |

| 기타장기종업원급여 | 403,219 | 357,223 |

| 부채총계 | 151,488,810 | 166,680,818 |

| 자본 | ||

| 자본금 | 19,406,372 | 19,406,372 |

| 자본잉여금 | 20,545,395 | 20,545,395 |

| 자본조정 | (15,769,705) | (13,316,151) |

| 기타포괄손익누계액 | (11,752,590) | (477,463) |

| 이익잉여금 | 294,182,758 | 243,794,831 |

| 자본총계 | 306,612,230 | 269,952,984 |

| 부채와자본총계 | 458,101,040 | 436,633,802 |

| 포 괄 손 익 계 산 서 | |

| 제 39 기 2024년 1월 1일부터 2024년 12월 31일까지 | |

| 제 38 기 2023년 1월 1일부터 2023년 12월 31일까지 | |

한국정보통신주식회사 |

(단위: 천원) |

| 과 목 | 제 39 기 | 제 38기 |

|---|---|---|

| Ⅰ. 매출액 | 782,229,248 | 717,339,871 |

| 상품매출액 | 27,214,454 | 30,884,370 |

| 용역매출액 | 755,014,794 | 686,455,501 |

| Ⅱ. 매출원가 | (728,875,509) | (668,169,744) |

| 상품매출원가 | (28,579,464) | (32,683,798) |

| 용역매출원가 | (700,296,045) | (635,485,946) |

| Ⅲ. 매출총이익 | 53,353,739 | 49,170,127 |

| 판매비와관리비 | (14,238,845) | (12,014,482) |

| 대손상각비 | 68,298 | (234,558) |

| Ⅳ. 영업이익 | 39,183,192 | 36,921,087 |

| 금융수익 | 23,002,494 | 5,244,891 |

| 기타포괄손익-공정가치금융자산손상환입 | - | 723,032 |

| 금융원가 | (705,970) | (1,197,408) |

| 기타포괄손익-공정가치금융자산손상차손 | (193,365) | (676) |

| 기타이익 | 763,852 | 191,546 |

| 기타손실 | (1,605,181) | (1,593,914) |

| Ⅴ. 법인세비용차감전순이익 | 60,445,022 | 40,288,558 |

| 법인세비용 | (15,855,915) | (8,711,811) |

| Ⅵ. 당기순이익 | 44,589,107 | 31,576,747 |

| Ⅶ. 기타포괄손익 | (5,476,307) | (1,339,048) |

| 후속적으로 당기손익으로 재분류되지 않는 항목: | ||

| - 순확정급여부채의 재측정요소 | (1,246,413) | (958,703) |

| - 기타포괄-공정가치금융자산평가이익(지분상품) | (4,229,894) | (380,345) |

| Ⅷ. 총포괄이익 | 39,112,800 | 30,237,699 |

| Ⅸ. 주당이익 | ||

| 기본및희석주당이익(단위: 원) | 1,250 | 879 |

| 자 본 변 동 표 | |

| 제 39 기 2024년 1월 1일부터 2024년 12월 31일까지 | |

| 제 38 기 2023년 1월 1일부터 2023년 12월 31일까지 | |

한국정보통신주식회사 |

(단위: 천원) |

| 과 목 | 자본금 | 자본잉여금 | 자본조정 | 기타포괄손익 누계액 |

이익잉여금 | 총 계 |

|---|---|---|---|---|---|---|

| 2023년 1월 1일 | 19,406,372 | 20,545,395 | (11,290,008) | (97,118) | 213,176,787 | 241,741,428 |

| 당기순이익 | - | - | - | - | 31,576,747 | 31,576,747 |

| 순확정급여부채의 재측정요소 | - | - | - | - | (958,703) | (958,703) |

| 기타포괄-공정가치금융자산평가이익(지분상품) | - | - | - | (380,345) | - | (380,345) |

| 총포괄손익 | - | - | - | (380,345) | 30,618,044 | 30,237,699 |

| 자기주식취득 | - | - | (2,026,143) | - | - | (2,026,143) |

| 2023년 12월 31일 | 19,406,372 | 20,545,395 | (13,316,151) | (477,463) | 243,794,831 | 269,952,984 |

| 2024년 1월 1일 | 19,406,372 | 20,545,395 | (13,316,151) | (477,463) | 243,794,831 | 269,952,984 |

| 당기순이익 | - | - | - | - | 44,589,107 | 44,589,107 |

| 순확정급여부채의 재측정요소 | - | - | - | - | (1,246,413) | (1,246,413) |

| 기타포괄-공정가치금융자산평가이익(지분상품) | - | - | - | (4,229,894) | - | (4,229,894) |

| 총포괄손익 | - | - | - | (4,229,894) | 43,342,694 | 39,112,800 |

| 기타포괄손익 자본내 대체 | - | - | - | (7,045,233) | 7,045,233 | - |

| 자기주식취득 | - | - | (2,453,554) | - | - | (2,453,554) |

| 2024년 12월 31일 | 19,406,372 | 20,545,395 | (15,769,705) | (11,752,590) | 294,182,758 | 306,612,230 |

| 현 금 흐 름 표 | |

| 제 39 기 2024년 1월 1일부터 2024년 12월 31일까지 | |

| 제 38 기 2023년 1월 1일부터 2023년 12월 31일까지 | |

한국정보통신주식회사 |

(단위: 천원) |

| 과 목 | 제 39 기 | 제 38 기 |

|---|---|---|

| Ⅰ. 영업활동현금흐름 | ||

| 1. 당기순이익 | 44,589,107 | 31,576,747 |

| 2. 비현금조정 | ||

| 퇴직급여 | 1,247,979 | 1,044,493 |

| 감가상각비 | 5,990,523 | 4,799,247 |

| 무형자산상각비 | 192,043 | 191,342 |

| 사용권자산상각비 | 5,611,986 | 5,238,405 |

| 대손상각비(환입) | (68,298) | 234,558 |

| 재고자산평가손실(환입) | 749,114 | (147,061) |

| 유형자산처분이익 | (15,434) | (2,726) |

| 유형자산처분손실 | 3 | 287 |

| 무형자산처분이익 | - | (2,560) |

| 관계기업에대한투자자산 손상차손 | 28,547 | 69,550 |

| 종속기업에대한투자자산 손상차손 | 19,083 | 412,912 |

| 관계기업에대한투자자산 처분이익 | - | (76,020) |

| 기타의대손상각비환입 | (469,987) | (47,982) |

| 외화환산손실 | - | 29,530 |

| 외화환산이익 | (12,790) | - |

| 당기손익-공정가치측정금융자산 평가손실 | 166,374 | 874,085 |

| 당기손익-공정가치측정금융자산 평가이익 | (17,104,294) | - |

| 기타포괄-공정가치측정금융자산 손상차손 | 193,365 | 676 |

| 기타포괄-공정가치측정금융자산 손상환입 | - | (723,032) |

| 금융수익 | (5,898,200) | (5,244,891) |

| 금융원가 | 539,596 | 323,323 |

| 기타 | - | 7,084 |

| 법인세비용 | 15,855,915 | 8,711,811 |

| 소 계 | 7,025,525 | 15,693,031 |

| 3. 운전자본조정 | ||

| 매출채권 | 1,715,801 | (110,330) |

| 기타유동채권 | (26,567,763) | (36,505,445) |

| 기타유동자산 | (3,370,796) | 3,175,490 |

| 재고자산 | 214,215 | (860,232) |

| 기타비유동자산 | 10,000 | - |

| 매입채무 | (437,314) | 285 |

| 기타유동채무 | 1,905,664 | 2,872,042 |

| 선수금 | (29,892,174) | 13,757,674 |

| 기타유동부채 | 81,237 | 4,238,389 |

| 기타장기종업원급여 | 45,995 | 40,670 |

| 퇴직금지급액 | (373,177) | 41,349 |

| 사외적립자산납입액 | (1,300,000) | (2,800,000) |

| 소 계 | (57,968,312) | (16,150,108) |

| 4. 이자수취 | 5,916,759 | 5,105,413 |

| 5. 이자지급 | (539,916) | (81,117) |

| 6. 법인세납부 | (9,213,781) | (8,974,357) |

| 영업활동으로 인한 순현금흐름 소계 | (10,190,618) | 27,169,609 |

| Ⅱ. 투자활동현금흐름 | ||

| 기타유동금융자산의 증가 | (71,779,246) | (24,350,394) |

| 기타유동금융자산의 감소 | 87,116,456 | 13,260,346 |

| 기타비유동금융자산의 증가 | - | (300,000) |

| 기타포괄손익-공정가치금융자산의 취득 | (32,192) | (22,195) |

| 기타포괄손익-공정가치금융자산의 처분 | 1,930 | 44,865 |

| 관계기업투자자산의 취득 | (2,760,000) | (600,000) |

| 관계기업투자자산의 처분 | 422,667 | 503,020 |

| 종속기업투자자산의 취득 | (1,000,000) | - |

| 종속기업투자자산의 처분 | 1,376,000 | 561,000 |

| 유형자산의 취득 | (8,570,879) | (6,740,659) |

| 유형자산의 처분 | 51,174 | 4,976 |

| 무형자산의 취득 | (216,879) | (457,169) |

| 무형자산의 처분 | - | 3,000 |

| 보증금의 증가 | - | (113,100) |

| 투자활동으로 인한 순현금흐름 소계 | 4,609,031 | (18,206,310) |

| Ⅲ. 재무활동현금흐름 | ||

| 단기차입금의 차입 | 1,000,000 | 1,000,000 |

| 단기차입금의 상환 | (1,000,000) | (1,000,000) |

| 자기주식의 취득 | (2,453,554) | (2,026,143) |

| 리스부채의 감소 | (5,903,549) | (5,774,384) |

| 재무활동으로 인한 순현금흐름 소계 | (8,357,103) | (7,800,527) |

| Ⅳ. 현금및현금성자산의 증가 | (13,938,690) | 1,162,772 |

| Ⅴ. 기초의 현금및현금성자산 | 148,089,684 | 146,956,442 |

| Ⅵ. 현금및현금성자산의환율변동 | 12,790 | (29,530) |

| Ⅶ. 기말의 현금및현금성자산 | 134,163,784 | 148,089,684 |

| 이 익 잉 여 금 처 분 계 산 서 | |

| 제 39 기 | 제 38 기 |

| 2024년 1월 1일부터 2024년 12월 31일까지 | 2023년 1월 1일부터 2023년 12월 31일까지 |

| 처분예정일 : 2025년 3월 21일 | 처분확정일 : 2024년 3월 22일 |

| (단위 : 천원 ) | |

| 과 목 | 제 39 기 | 제 38 기 | ||

|---|---|---|---|---|

| Ⅰ. 미처분이익잉여금 | 291,682,758 | 241,294,831 | ||

| 전기이월미처분이익잉여금 | 241,294,831 | 210,676,787 | ||

| 당기순이익 | 44,589,107 | 31,576,747 | ||

| 순확정급여부채의 재측정요소 | (1,246,413) | (958,703) | ||

| 자본내 대체 | 7,045,233 | - | ||

| Ⅱ. 임의적립금 등의 이입액 | - | - | ||

| Ⅲ. 이익잉여금처분액 | - | - | ||

| Ⅳ. 차기이월미처분이익잉여금 | 291,682,758 | 241,294,831 | ||

- 최근 2사업연도의 배당에 관한 사항 : 해당사항 없음

○ 별도재무제표에 대한 주석

| 제 39 기 2024년 01월 01일부터 2024년 12월 31일까지 |

| 제 38 기 2023년 01월 01일부터 2024년 12월 31일까지 |

한국정보통신주식회사 |

1. 일반사항

한국정보통신주식회사(이하 "당사")는 1986년 5월 9일 설립되어 신용카드조회서비스사업을 국내 최초로 개발, 상용화하고, 신용카드조회 VAN 시장을 개척, 활성화시켰으며, 1998년 1월 20일 당사의 주식을 코스닥시장에 상장하였습니다. 당사는 신용카드 부가통신업(VAN)과 전자지급결제대행업(PG)등을 주요 사업으로 영위하고 있습니다. 한편, 2022년 4월1일자로 당사의 ERP서비스사업부문이 물적분할을 통해 분할신설회사인 이지샵 주식회사로 이전되었습니다.

당사는 설립 후 수차례의 유ㆍ무상증자 등을 거쳐 당기말 현재 수권주식수는 100백만주이고 납입자본금은 19,406,372천원(액면 500원)이며, 당기말 현재 당사의 주요 주주현황은 다음과 같습니다.

| 주 주 명 | 소유주식수(주) | 지분율(%) |

|---|---|---|

| 박헌서 | 8,065,016 | 21.54 |

| DE WEY & CIE SA | 9,952,192 | 26.58 |

| PRIMAX MANAGEMENT, INC. | 7,938,166 | 21.20 |

| ONE SWISS BANK SA | 5,117,544 | 13.67 |

| 자기주식 | 1,992,308 | 5.32 |

| 기타주주 | 4,379,045 | 11.69 |

| 계 | 37,444,271 | 100.00 |

2. 재무제표 작성기준 및 중요한 회계정책

2.1 재무제표 작성기준

당사의 재무제표는 '주식회사 등의 외부감사에 관한 법률'에 따라 제정된 한국채택국제회계기준에 따라 작성 되었습니다.

재무제표는 금융상품 등 아래 회계정책에서 별도로 언급하고 있는 사항을 제외하고는 역사적원가를 기준으로 작성되었습니다. 본 재무제표는 원화로 표시되어 있으며 다른 언급이 있는 경우를 제외하고는 천원 단위로 표시되어 있습니다.

2-2 회계정책과 공시의 변경

2-2-1 당사가 채택한 제ㆍ개정된 기준서 및 해석서

당사는 2024년 1월 1일로 개시하는 회계기간부터 다음의 제 개정 기준서 및 해석서를 신규로 적용하였습니다. 당사는 공표 되었으나 시행되지 않은 기준서, 해석서, 개정사항을 조기적용한 바 없습니다.

(1) 기업회계기준서 제1116호 '리스' 개정 - 판매후리스에서 발생하는 리스부채

기업회계기준서 제1116호 '리스' 개정사항은 판매자 - 리스이용자가 판매후리스 거래에서 생기는 리스부채 측정 시 판매자 - 리스이용자가 계속 보유하는 사용권에 대해서는 어떠한 차손익도 인식하지 않도록 요구사항을 명확히 하였습니다.

이 개정사항이 재무제표에 미치는 영향은 없습니다.

(2) 기업회계기준서 제1001호 '재무제표 표시' 개정 - 부채의 유동ㆍ비유동 분류

기업회계기준서 제1001호의 개정사항은 부채의 유동·비유동 분류에 대한 다음의 요구사항을 명확히 합니다.

- 결제를 연기할 수 있는 권리의 의미

- 연기할 수 있는 권리가 보고기간말 현재 존재해야 함

- 유동성 분류는 기업의 연기할 권리의 행사 가능성에 영향을 받지 않음

- 기업이 자신의 지분상품을 이전하여 부채를 결제할 수 있는 조건은 그 옵션을 지 분 상품으로 분류하고 동 옵션을 복합금융상품의 자본 요소로서 부채와 분리하여 인식 하는 경우라면, 유동·비유동 분류에 영향을 미치지 않음

또한, 기업이 차입약정으로 인해 발생한 부채를 비유동부채로 분류하고, 결제를 연기할 수 있는 기업의 권리가 보고기간 후 12개월 이내에 약정사항을 준수하는지 여부에 따라 좌우되는 경우 이를 공시해야 합니다.

이 개정사항이 재무제표에 미치는 영향은 없습니다.

(3) 기업회계기준서 제1007호 '현금흐름표', 제1107호 '금융상품: 공시' 개정 - 공급자금융약정

기업회계기준서 제1007호 '현금흐름표', 제1107호 '금융상품: 공시'의 개정은 공급자금융약정의 특성을 명확히 하고 그러한 약정에 대한 추가 공시를 요구합니다. 이 개정사항의 공시 요구사항은 재무제표 이용자가 공급자금융약정이 기업의 부채와현금흐름 및 유동성위험의 노출에 미치는 영향을 이해할 수 있도록 도움을 주기 위한것입니다.

이 개정사항에 따라 당사는 공급자금융약정에 대하여 추가로 공시하였으며, 주석 15-1과 15-2를 참조바랍니다.

2-2-2 제정ㆍ공표되었으나 아직 시행되지 않은 회계기준

당사의 재무제표 발행승인일 현재 제정 또는 공표되었으나 아직 시행되지 않아 당사가 채택하지 않은 한국채택국제회계기준의 제ㆍ개정내역은 다음과 같습니다.

(1) 기업회계기준서 제1021호 '환율변동효과' 개정 - 교환가능성 결여

기업이 다른 통화와의 교환가능성을 평가하는 방법과 교환 가능성 결여 시 현물환율을 결정하는 방법을 명확히 하기 위해 기업회계기준서 제1021호 '환율변동효과'가 개정되었습니다. 또한 이 개정사항은 교환가능성이 결여된 통화가 기업의 재무성과,재무상태 및 현금흐름에 어떻게 영향을 미치는지 또는 영향을 미칠 것으로 예상되는지를 재무제표 이용자가 이해할 수 있는 정보를 공시하도록 요구합니다.

이 개정사항은 2025년 1월 1일 이후 최초로 시작되는 회계연도부터 적용됩니다. 조기적용이 허용되며 그 사실은 공시되어야 합니다. 이 개정사항을 적용할때 당사는 비교 정보를 재작성하지 않습니다.

이 개정사항은 재무제표에 중요한 영향을 미치지 않을 것으로 예상됩니다.

(2) 기업회계기준서 제1109호 '금융상품' 및 제1107호 '금융상품: 공시' 개정 - 금융상품의 분류 및 측정

기업회계기준서 제1109호 '금융상품' 및 제1107호 '금융상품: 공시' 개정 - 금융상품의 분류 및 측정 개정사항은 다음을 포함합니다.

- 결제일에 제거되는 금융부채와 전자지급시스템을 사용하여 결제되는 금융부채를 결제일 전에 제거하기 위한 회계정책 선택(특정 요건이 충족되는 경우)을 도입하는 것 을 명확히 함

- ESG 및 유사한 특성이 있는 금융자산의 계약상 현금흐름을 평가하는 방법에 대한 추가적인 지침

- 비소구 특성을 구성하는 것이 무엇인지와 계약상 연계된 금융상품의 특징이 무엇인 지를 명확히 함

- 우발특성이 있는 금융상품에 대한 공시사항과 기타포괄손익-공정가치 측정 지분상품에 대한 추가적인 공시 요구사항을 도입

이 개정사항은 2026년 1월 1일 이후 시작하는 회계연도부터 적용됩니다. 조기 적용이 허용되며, 금융자산의 분류 및 이와 관련된 공시사항에 대한 개정사항만을 조기 적용할 수도 있습니다. 당사는 현재 개정사항을 조기 적용하지 않을 계획입니다.

이 개정사항은 재무제표에 중요한 영향을 미치지 않을 것으로 예상됩니다.

(3) 한국채택국제회계기준 연차개선 Volume 11

기준서간 요구사항의 일관성을 제고하고, 불명확한 부분을 명확히 하여, 이해가능성을 개 선하고자 한국채택국제회계기준 연차개선 Volume 11이 발표되었습니다.

- 기업회계기준서 제1101호 '한국채택국제회계기준의 최초채택': K-IFRS 최초 채택 시 위험회피회계 적용

- 기업회계기준서 제1107호 '금융상품: 공시': 제거 손익, 실무적용지침

- 기업회계기준서 제1109호 '금융상품': 리스부채의 제거 회계처리와 거래가격의 정의

- 기업회계기준서 제1110호 '연결재무제표': 사실상의 대리인 결정

- 기업회계기준서 제1007호 '현금흐름표': 원가법

이 개정사항은 2026년 1월 1일 이후 최초로 시작되는 회계연도부터 적용됩니다. 조기 적용이 허용되며 그 사실은 공시되어야 합니다. 이 개정사항은 재무제표에 중요한영향을 미치지 않을 것으로 예상됩니다.

2-3 중요한 회계정책

(1) 종속기업 및 관계기업 투자

당사의 재무제표는 기업회계기준서 제1027호에 따른 별도재무제표로서 지배기업 및관계기업의 투자자가 투자자산을 피투자자의 보고된 성과와 순자산에 근거하지 않고직접적인 지분 투자에 근거한 회계처리로 표시한 재무제표입니다. 당사는 종속기업과 관계기업에 대한 투자자산을 기업회계기준서 제1027호에 따른 원가법에 따라 회계처리하고 있습니다. 종속기업 및 관계기업으로부터의 배당금은 배당을 받을 권리가 확정되는 시점에 당기손익으로 인식하고 있습니다.

(2) 유동성/비유동성분류

당사는 자산과 부채를 유동/비유동으로 재무상태표에 구분하여 표시하고 있습니다.

자산은 다음의 경우에 유동자산으로 분류하고 있습니다.

ㆍ정상영업주기 내에 실현될 것으로 예상되거나, 정상영업주기 내에 판매하거나

소비할 의도가 있다.

ㆍ주로 단기매매 목적으로 보유하고 있다.

ㆍ보고기간 후 12개월 이내에 실현될 것으로 예상한다.

ㆍ현금이나 현금성자산으로서, 교환이나 부채 상환 목적으로의 사용에 대한 제한

기간이 보고기간 후 12개월 이상이 아니다.

그 밖의 모든 자산은 비유동자산으로 분류하고 있습니다.

부채는 다음의 경우에 유동부채로 분류하고 있습니다.

ㆍ정상영업주기 내에 결제될 것으로 예상하고 있다.

ㆍ주로 단기매매 목적으로 보유하고 있다.

ㆍ보고기간 후 12개월 이내에 결제하기로 되어 있다.

ㆍ보고기간 후 12개월 이상 부채의 결제를 연기할 수 있는 권리를 가지고 있지 않다.

그 밖의 모든 부채는 비유동부채로 분류하고 있습니다.

이연법인세자산(부채)은 비유동자산(부채)으로 분류하고 있습니다.

(3) 공정가치 측정

당사는 파생상품과 같은 금융상품을 보고기간말 현재의 공정가치로 평가하고 있습니다.

공정가치로 측정되거나 공정가치가 공시되는 금융상품의 공정가치에 대한 공시는 다음의 주석에 설명되어 있습니다.

ㆍ평가기법, 유의적 추정치 및 가정 - 주석 2-4, 5, 9

ㆍ공정가치측정 서열체계의 양적 공시 - 주석 28

ㆍ금융상품(상각후원가로 계상하는 상품 포함) - 주석 5, 9, 28

공정가치는 측정일에 시장참여자 사이의 정상거래에서 자산을 매도하면서 수취하거나 부채를 이전하면서 지급하게 될 가격입니다. 공정가치 측정은 자산을 매도하거나 부채를 이전하는 거래가 다음 중 어느 하나의 시장에서 이루어지는 것으로 가정하고 있습니다.

ㆍ자산이나 부채의 주된 시장

ㆍ자산이나 부채의 주된 시장이 없는 경우에는 가장 유리한 시장

당사는 주된 (또는 가장 유리한) 시장에 접근할 수 있어야 합니다.

자산이나 부채의 공정가치는 시장참여자가 경제적으로 최선의 행동을 한다는 가정하에 시장참여자가 자산이나 부채의 가격을 결정할 때 사용하는 가정에 근거하여 측정하고 있습니다.

당사는 상황에 적합하며 관련된 관측가능한 투입변수의 사용을 최대화하고 관측가능하지 않은 투입변수의 사용을 최소화하면서 공정가치를 측정하는 데 충분한 자료가 이용가능한 가치평가기법을 사용하고 있습니다.

재무제표에서 공정가치로 측정되거나 공시되는 모든 자산과 부채는 공정가치 측정에유의적인 가장 낮은 수준의 투입변수에 근거하여 다음과 같은 공정가치 서열체계로 구분하고 있습니다.

ㆍ수준 1 - 동일한 자산이나 부채에 대한 접근가능한 활성시장의 (조정되지 않은) 공 시가격

ㆍ수준 2 - 공정가치측정에 유의적인 가장 낮은 수준의 투입변수가 직접적으로 또 는 간접적으로 관측가능한 투입변수를 이용한 공정가치

ㆍ수준 3 - 공정가치측정에 유의적인 가장 낮은 수준의 투입변수가 관측가능하지 않은 투입변수를 이용한 공정가치

재무제표에 반복적으로 공정가치로 측정되는 자산과 부채에 대하여 당사는 매 보고기간 말 공정가치측정에 유의적인 가장 낮은 수준의 투입변수에 기초한 분류에 대한 재평가를 통해 서열체계의 수준 간의 이동이 있는지 판단하고 있습니다.

공정가치 공시 목적상 당사는 성격과 특성 및 위험에 근거하여 자산과 부채의 분류를결정하고 공정가치 서열체계의 수준을 결정하고 있습니다.

(4) 외화환산

당사는 재무제표를 기능통화이면서 보고통화인 원화로 표시하고 있습니다. 화폐성 외화자산 및 부채는 보고기간말 현재의 기능통화 환율로 환산하고 있습니다. 이에 따라 발생하는 환산차이는 당기손익에 반영하고 있습니다. 한편, 역사적원가로 측정하는 외화표시 비화폐성항목은 최초 거래발생일의 환율을, 공정가치로 측정하는 외화표시 비화폐성항목은 보고기간말의 환율을 적용하여 인식하고 있습니다.

관련 자산, 비용, 수익(또는 그 일부)의 최초 인식에 적용할 환율을 결정하기 위한 거래일은 당사가 대가를 선지급하거나 선수취하여 비화폐성자산이나 비화폐성부채를 최초로 인식한 날입니다. 선지급이나 선수취가 여러 차례에 걸쳐 이루어지는 경우, 당사는 대가의 선지급이나 선수취로 인한 거래일을 각각 결정합니다.

(5) 고객과의 계약에서 생기는 수익

당사는 경제적효익의 유입이 확실하고 신뢰성 있게 측정될 수 있는 경우에 수익을 인식하고 있으며, 수취한 대가의 공정가치에서 할인, 리베이트 및 기타 판매관련 제세금 등을 차감하여 수익을 측정하고 있습니다. 당사는 본인 또는 대리인 중 어느 역할을 수행하고 있는지를 판단하기 위하여 해당 기준에 따라 매출계약을 평가하였으며, 그 결과 당사가 본인으로서 역할을 하고 있다고 판단되는 경우 매출액 총액을, 대리인으로서 역할을 하고 있다고 판단되는 경우 수수료에 해당하는 부분을 수익으로 인식하고 있습니다. 또한, 당사는 모든 유형의 계약에 5단계 수익인식모형(① 계약 식별 → ② 수행의무 식별 → ③ 거래가격 산정 → ④ 거래가격을 수행의무에 배분 → ⑤ 수행의무 이행 시 수익 인식)을 적용하여 수익을 인식합니다.

ㄱ. 거래가격의 산정

당사는 금융VAN사업을 영위하고 있으며, 신용카드단말기에 대한 판매, 신용카드조회서비스를 제공하고 있습니다. 당사는 받을 권리를 갖게 될 대가를 더 잘 예측할 것으로 예상하는 방법을 사용하여 변동대가를 추정하고, 불확실성이 나중에 해소될 때,이미 인식한 누적 수익금액 중 유의적인 부분을 되돌리지 않을 가능성이 매우 높은 금액까지만 변동대가를 거래가격에 포함하여 수익을 인식합니다. 당사가 받았거나 받을 대가 중에서 권리를 갖게 될 것으로 예상하지 않는 금액은 부채로 계상합니다.

ㄴ. 수행의무의 식별 및 거래가격의 배분

당사가 신용카드사들과 체결한 금융VAN 계약 등의 경우 하나의 계약에 복수의 수행의무가 식별될 수 있습니다. 당사는 복수의 수행의무가 식별되는 경우 각각의 수행의무를 한 시점에 이행하는지, 기간에 걸쳐 이행하는지에 따라 당사의 수익인식 시점이변경될 수 있으며, 상대적 개별 판매가격을 기준으로 거래가격을 각 수행의무에 배분합니다.

당사는 가장 합리적인 접근법을 적용하여 각 수행의무의 개별 판매가격을 추정하여 거래가격을 각 수행의무에 배분하고, 이행한 각 수행의무에 대해서 수익을 인식하고 있습니다.

(6) 법인세

① 당기법인세

당기 및 과거기간의 당기법인세부채(자산)는 보고기간말까지 제정되었거나 실질적 으로 제정된 세율(및 세법)을 사용하여, 과세당국에 납부할(과세당국으로부터 환급 받을)것으로 예상되는 금액으로 측정하고 있습니다.

자본에 직접 반영되는 항목과 관련된 당기 법인세는 자본에 반영되며 손익계산서에 반영되지 않고 있습니다. 경영진은 주기적으로 관련 세법 규정의 해석과 관련해서 법인세 환급액에 대한 회수가능성을 평가하여 필요한 경우 충당금을 설정하고 있습니다.

② 이연법인세

당사는 자산 및 부채의 재무보고 목적상 장부금액과 세무기준액의 차이인 일시적차이에 대하여 이연법인세자산과 이연법인세부채를 인식하고 있습니다.

당사는 다음의 경우를 제외하고 모든 가산할 일시적차이에 대하여 이연법인세부채를인식하고 있습니다.

ㆍ영업권을 최초로 인식할 때 이연법인세부채가 발생하는 경우

ㆍ자산 또는 부채를 최초로 인식하는 거래로서 사업결합거래가 아니고 거래 당시 회계이익이나 과세소득에 영향을 미치지 아니하는 거래에서 이연법인세부채가 발생하는 경우

ㆍ종속기업, 관계기업 및 조인트벤처에 대한 투자지분과 관련한 가산할 일시적차이 로서 동 일시적차이의 소멸시점을 통제할 수 있고 예측가능한 미래에 일시적차이 가 소멸하지 않을 가능성이 높은 경우

또한, 다음의 경우를 제외하고는 차감할 일시적차이, 미사용 세액공제와 세무상결손금이 사용될 수 있는 과세소득의 발생가능성이 높은 경우 이연법인세자산을 인식하고 있습니다.

ㆍ자산 또는 부채를 최초로 인식하는 거래로서 사업결합거래가 아니고 거래 당시 회계이익이나 과세소득에 영향을 미치지 아니하는 거래에서 이연법인세자산이 발생하는 경우

ㆍ종속기업, 관계기업 및 조인트벤처에 대한 투자지분과 관련한 차감할 일시적차이 로서 동 일시적차이가 예측가능한 미래에 소멸할 가능성이 높지 않거나 동 일시적 차이가 사용될 수 있는 과세소득이 발생할 가능성이 높지 않은 경우

이연법인세자산의 장부금액은 매 보고기간말에 검토하며, 이연법인세자산의 일부 또는 전부에 대한 혜택이 사용되기에 충분한 과세소득이 발생할 가능성이 더 이상 높지않다면 이연법인세자산의 장부금액을 감액시키고 있습니다. 한편, 감액된 금액은 사용되기에 충분한 과세소득이 발생할 가능성이 높아지면 그 범위내에서 다시 환입하고 있습니다. 또한, 매 보고기간말마다 인식되지 않은 이연법인세자산에 대하여 재검토하여, 미래 과세소득에 의해 이연법인세자산이 회수될 가능성이 높아진 범위까지 과거 인식되지 않은 이연법인세자산을 인식하고 있습니다.

이연법인세자산 및 부채는 보고기간말까지 제정되었거나 실질적으로 제정된 세율 및세법에 근거하여 당해 자산이 실현되거나 부채가 결제될 회계기간에 적용될 것으로 기대되는 세율을 사용하여 측정하고 있습니다.

당기손익 이외로 인식되는 항목과 관련된 당기법인세와 이연법인세는 당기손익 이외의 항목으로 인식하고 있습니다. 이연법인세 항목은 해당 거래에 따라서 기타포괄손익으로 인식하거나 자본에 직접 반영하고 있습니다.

당기법인세자산과 당기법인세부채를 상계할 수 있는 법적으로 집행가능한 권리를 가지고 있고, 이연법인세자산과 이연법인세부채가 동일한 과세대상기업과 동일한 과세당국과 관련이 있는 경우에만 이연법인세자산과 이연법인세부채를 상계하여 표시하고 있습니다.

(7) 확정급여부채

당사는 확정급여제도를 운영하고 있으며, 당기근무원가는 예측단위적립방식을 이용하여 매 보고기간종료일에 보험수리적 평가를 통하여 별도로 결정됩니다. 보험수리적손익, 순이자에 포함된 금액을 제외한 사외적립자산의 수익 및 순이자에 포함된 금액을 제외한 자산인식상한효과의 변동으로 구성된 재측정요소는 발생 즉시 기타포괄손익으로 인식하고 있으며 후속적으로 당기손익으로 재분류하지 않고 있습니다.

과거근무원가는 다음 중 이른 날에 비용으로 인식하고 있습니다.

ㆍ제도의 개정이나 축소가 발생할 때

ㆍ관련되는 구조조정원가나 해고급여를 인식할 때

순이자는 순확정급여부채(자산)에 할인율을 곱하여 결정하고 있습니다. 당사는 근무원가와 순확정급여부채의 순이자를 매출원가 및 판매비와관리비의 항목으로 당기손익으로 인식하고 있습니다.

(8) 금융상품 - 최초 인식과 후속 측정

금융상품은 거래당사자 어느 한쪽에게는 금융자산이 생기게 하고 거래상대방에게 금융부채나 지분상품이 생기게 하는 모든 계약입니다.

① 금융자산

가) 최초 인식과 측정

금융자산은 최초 인식 시점에 후속적으로 상각후원가로 측정되는 금융자산, 기타포괄손익-공정가치측정금융자산, 그리고 당기손익-공정가치측정금융자산으로 분류됩니다.

최초 인식 시점에 금융자산의 분류는 금융자산의 계약상 현금흐름 특성과 금융자산을 관리하기 위한 당사의 사업모형에 따라 달라집니다. 유의적인 금융요소가 포함되지 않거나 실무적 간편법을 적용하는 매출채권을 제외하고는, 당사는 금융자산을 최초에 공정가치로 측정하며, 당기손익-공정가치로 측정하는 금융자산의 경우가 아니라면 거래원가를 가감합니다. 유의적인 금융요소가 포함되지 않거나 실무적 간편법을 적용하지 않은 매출채권은 기업회계기준서 제1115호에 따라 결정된 거래원가로 측정합니다.

금융자산을 상각후원가 또는 기타포괄손익-공정가치로 측정하기 위해서는 현금흐름이 원리금만으로 구성(SPPI)되어야 합니다. 이 평가는 SPPI 테스트라고 하며, 개별 상품 수준에서 수행됩니다.

금융자산의 관리를 위한 당사의 사업모형은 현금흐름을 발생시키기 위해 금융자산을관리하는 방법과 관련됩니다. 사업모형은 현금흐름의 원천이 금융자산의 계약상 현금흐름의 수취인지, 매도인지 또는 둘 다 인지를 결정합니다.

시장의 합의나 규제에 의해 설정된 기간 프레임 내에서 금융자산을 이전하는 것이 요구되는 금융자산의 매입 또는 매도(정형화된 거래)는 거래일에 인식됩니다. 즉, 당사가 금융자산을 매입하거나 매도하기로 약정한 날을 의미합니다.

나) 후속 측정

후속 측정을 위해 금융자산은 아래 네 가지의 범주로 분류됩니다.

- 상각후원가 측정 금융자산 (채무상품)

- 누적 손익을 당기손익으로 재순환하는 기타포괄손익-공정가치 측정 금융자산 (채

무상품)

- 제거시 누적 손익을 당기손익으로 재순환하지 않는 기타포괄손익-공정가치측정 금융자산 (지분상품)

- 당기손익-공정가치 측정 금융자산

(a) 상각후원가 측정 금융자산 (채무상품)

이 범주는 당사와 가장 관련이 높습니다. 당사는 아래 조건을 모두 만족하는 경우에 금융자산을 상각후원가로 측정합니다.

- 계약상 현금흐름을 수취하기 위해 보유하는 것이 목적인 사업모형 하에서 금융자

산을 보유하고,

- 금융자산의 계약 조건에 따라 특정일에 원금과 원금잔액에 대한 이자 지급만으로

구성되어 있는 현금흐름이 발생합니다.

상각후원가 측정 금융자산은 후속적으로 유효이자율(EIR)법을 사용하여 측정되며, 손상을 인식합니다. 자산의 제거, 변경 또는 손상에서 발생하는 이익과 손실은 당기손익으로 인식됩니다.

(b) 기타포괄손익-공정가치 측정 금융자산 (채무상품)

당사는 아래의 조건을 모두 충족하는 채무상품을 기타포괄손익-공정가치 금융자산으로 측정합니다.

- 계약상 현금흐름의 수취와 금융자산의 매도 둘 다를 통해 목적을 이루는 사업모형

하에서 금융자산을 보유하고,

- 금융자산의 계약 조건에 따라 특정일에 원리금 지급만으로 구성되어 있는 현금흐

름이 발생

기타포괄손익-공정가치측정 채무상품에서, 이자수익, 외화환산손익, 그리고 손상 또는 환입은 상각후원가 측정 금융자산과 동일한 방법으로 계산되어 당기손익으로 인식됩니다. 나머지 공정가치 변동부분은 기타포괄손익으로 인식됩니다. 금융자산의제거 시, 기타포괄손익으로 인식한 공정가치 누적 변동분은 당기손익으로 재순환됩니다.

당사의 기타포괄손익-공정가치측정 채무상품은 비유동자산으로 분류되는 채무상품에 포함됩니다.

(c) 기타포괄손익-공정가치측정금융자산 (지분상품)

최초 인식 시점에, 당사는 기업회계기준서 제1032호 '금융상품 표시'에서의 지분의정의를 충족하고 투자 목적으로 보유하고 있지 않은 지분상품을 기타포괄손익-공정가치로 측정하도록 하는 취소 불가능한 선택을 할 수 있습니다.

이러한 금융자산에서 발생하는 손익은 당기손익으로 재순환되지 않습니다. 배당은 당사가 금융자산의 원가 중 일부를 회수하여 이익을 얻는 경우를 제외하고는, 받을 권리가 확정되었을 때 손익계산서에 기타수익으로 인식되며, 기타포괄손익으로 처리됩니다. 기타포괄손익-공정가치측정 지분상품은 손상을 인식하지 않습니다.

당사는 비상장지분상품에 대해서도 취소불가능한 선택을 할 수 있습니다.

(d) 당기손익-공정가치측정금융자산

당기손익-공정가치측정금융자산은 단기매매항목, 최초 인식 시에 당기손익-공정가치로 측정하도록 지정된 금융자산 또는 공정가치로 측정하도록 요구되는 금융자산을포함합니다. 단기간 내에 매도하거나 재구매할 목적으로 취득한 금융자산은 단기매매항목으로 분류됩니다. 분리된 내재파생상품을 포함한 파생상품은 효과적인 위험회피수단으로 지정되지 않았다면 단기매매항목으로 분류됩니다. 현금흐름이 원리금 지급만으로 구성되지 않은 금융자산은 사업모형에 관계없이 당기손익-공정가치측정 금융자산으로 분류 및 측정됩니다. 상기 문단에서 서술된 것과 같이 채무상품이 상각후원가 또는 기타포괄손익-공정가치 측정 금융자산으로 분류됨에도 불구하고 회계 불일치를 제거하거나 유의적으로 감소시킬 수 있다면 채무상품을 당기손익-공정가치로 측정하도록 지정할 수 있습니다.

당기손익-공정가치측정금융자산은 재무상태표에 공정가치로 표시되며, 공정가치의 순변동은 손익계산서에서 당기손익으로 인식됩니다.

이 범주는 파생상품과 공정가치의 변동을 기타포괄손익으로 처리하는 취소불가능한선택을 하지않은 상장 지분 상품을 포함합니다. 상장 지분 상품에 대한 배당은 권리가 확정된 시점에 당기손익으로 인식합니다.

복합계약에 내재된 파생상품은 경제적인 특성과 위험이 주계약에 밀접하게 관련되지않고, 내재파생상품과 동일한 조건인 별도의 상품이 파생상품의 정의를 충족하며, 복합계약이 당기손익-공정가치로 측정되지 않는다면 주계약으로부터 분리하여 별도의파생상품으로 회계처리합니다. 내재파생상품은 공정가치로 측정하고 공정가치의 변동을 당기손익으로 인식합니다. 현금흐름을 유의적으로 변경시키는 계약 조건의 변경이 있거나 당기손익-공정가치 측정 범주에 해당하지 않게 되는 경우에만 재평가가발생합니다.

주계약이 금융자산인 복합계약에서 내재파생상품은 분리하여 회계처리하지 않습니다. 주계약인 금융자산과 내재파생상품은 상품 전체를 당기손익-공정가치 측정 금융자산으로 분류합니다.

다) 제거

금융자산 (또는, 금융자산의 일부 또는 비슷한 금융자산의 집합의 일부)는 다음과 같은 상황에서 우선적으로 제거됩니다.

- 금융자산의 현금흐름을 수취할 권리가 소멸되거나

- 당사가 금융자산의 현금흐름을 수취할 권리를 양도하거나 양도(pass-through) 계

약에 따라 수취한 현금흐름 전체를 중요한 지체 없이 제3자에게 지급할 의무가 있

다.

이 경우에 당사는 금융자산의 보유에 따른 위험과 보상의 대부분을 이전하거나 금융자산의 보유에 따른 위험과 보상의 대부분을 이전하지도 보유하지도 않으나 자산에 대한 통제를 이전

당사가 금융자산의 현금흐름을 수취할 권리를 이전하거나 양도(pass-through) 계약을 체결할 때, 자산을 소유함에 따른 위험과 보상을 유지하는지를 평가합니다. 당사는 금융자산의 위험과 보상의 대부분을 보유하지도 이전하지도 않았다면, 해당 금융자산에 지속적으로 관여하는 정도까지 그 금융자산을 계속 인식합니다. 이 경우에, 당사는 관련된 부채를 인식합니다. 양도된 자산과 관련된 부채는 당사가 보유한 권리와 의무를 반영하여 측정합니다.

보증을 제공하는 형태인 지속적 관여는, 양도된 자산의 장부금액과 수취한 대가 중 상환을 요구받을 수 있는 최대 금액 중 낮은 금액으로 측정됩니다.

라) 금융자산의 손상

금융자산의 손상과 관련된 자세한 공시 사항은 아래 주석에 제공됩니다.

- 유의적인 가정에 대한 공시

- 기타포괄손익-공정가치로 측정되는 채무상품

- 계약자산을 포함한 매출채권

당사는 당기손익-공정가치 항목을 제외한 모든 채무상품에 대하여 기대신용손실(ECL)에 대한 충당금을 인식합니다. 기대신용손실은 계약상 수취하기로 한 현금흐름과 당사가 수취할 것으로 예상하는 모든 현금흐름의 차이를 최초의 유효이자율로 할인하여 추정합니다. 예상되는 현금흐름은 보유한 담보를 처분하거나 계약의 필수 조건인 그 밖의 신용 보강으로부터 발생하는 현금흐름을 포함합니다.

기대신용손실은 두개의 stage로 인식합니다. 최초 인식 이후 신용위험의 유의적인 증가가 없는 신용 익스포저에 대하여, 기대신용손실은 향후 12개월 내에 발생할 가능성이 있는 채무불이행 사건으로부터 발생하는 신용손실(12개월 기대신용손실)을 반영합니다. 최초 인식 이후 신용위험의 유의적인 증가가 있는 신용 익스포저에 대하여, 손실충당금은 채무불이행 사건이 발생하는 시기와 무관하게 익스포저의 남은 존속기간에 대한 기대신용손실(전체기간 기대신용손실)을 측정하도록 요구됩니다.

매출채권과 계약자산에 대하여, 당사는 기대신용손실 계산에 간편법을 적용할 수 있습니다. 따라서, 당사는 신용위험의 변동을 추적하지 않는 대신에, 각 결산일에 전체기간 기대신용손실에 해당하는 금액으로 손실충당금을 인식합니다. 당사는 특정 채무자에 대한 미래전망정보와 경제적 환경을 반영하여 조정된 과거 신용손실 경험에 근거하여 충당금 설정률표를 설정합니다.

기타포괄손익-공정가치 측정 채무상품에 대하여, 당사는 낮은 신용위험 간편법을 적용합니다. 매 결산일에, 당사는 과도한 원가나 노력 없이 이용할 수 있는 합리적이고 뒷받침될 수 있는 모든 정보를 사용하여 채무상품이 낮은 신용위험을 가지고 있다고 고려되는지를 평가합니다. 이러한 평가를 위해서, 당사는 채무상품의 내부 신용 등급을 재평가합니다. 또한, 당사는 계약상의 지급이 30일을 초과하였을 때 신용위험의 유의적인 증가가 있는지를 고려합니다.

당사는 기타포괄손익-공정가치 측정 채무상품이 최상위 투자등급에 해당하는 상장 채권만으로 구성되어 있다면 낮은 신용 위험 투자자산으로 평가됩니다. 당사의 정책은 이러한 상품을 12개월 기대신용손실로 측정하는 것입니다. 그러나, 최초 인식 이후에 신용위험의 유의적인 증가가 있다면 손실충당금은 전체기간 기대신용손실에 근거하여 산출됩니다. 당사는 채무상품의 신용위험이 유의적으로 증가했는지를 결정하고 기대신용손실을 측정하기 위해 신용평가기관의 등급을 사용합니다.

당사는 계약상 지급이 90일을 초과하여 연체되는 경우에 채무불이행이 발생한 것으로 봅니다. 그러나, 특정 상황에서, 당사는 내부 또는 외부 정보가 당사에 의한 모든 신용보강을 고려하기 전에는 당사가 계약상의 원금 전체를 수취하지 못할 것을 나타내는 경우에 금융자산에 채무불이행 사건이 발생했다고 볼 수 있습니다. 금융자산은 계약상 현금흐름을 회수하는 데에 합리적인 기대가 없을 때 제거됩니다.

② 금융부채

가) 최초 인식과 측정

금융부채는 최초 인식 시점에 당기손익-공정가치 측정 금융부채, 대출과 차입, 미지급금 또는 효과적인 위험회피 수단으로 지정된 파생상품으로 적절하게 분류됩니다.

모든 금융부채는 최초에 공정가치로 인식되고, 대여금, 차입금 및 미지급금의 경우에는 직접 관련된 거래원가를 차감합니다.

당사의 금융부채는 매입부채와 기타 미지급금, 당좌차월을 포함한 대여 및 차입과 파생상품부채를 포함합니다.

당사는 공급자금융약정으로 생긴 금융부채가 매입채무의 속성 및 기능과 유사한 경우 이를 재무상태표에서 매입채무 및 기타채무로 분류합니다. 만약 당사의 공급 자금융약정이 정상 영업 주기내에 사용되는 운전 자본의 일부이고, 제공되는 담보 수준이 매입채무와 유사하며, 공급자금융약정으로 생긴 부채의 조건이 공급자금융약정에 해당하 지 않는 매입채무의 조건과 실질적으로 다르지 않는 경우가 이에 해당합니다. 공급자금융 약정으로 생긴 부채가 재무상태표에서 매입채무 및 기타채무로 분류되는 경우 이와 관련된 현금흐름은 현금흐름표의 영업활동에 포함됩니다.

나) 후속 측정

금융부채의 측정은 아래에서 언급된 분류에 따릅니다.

(a) 당기손익-공정가치 측정 금융부채

당기손익-공정가치 측정 금융부채는 단기매매금융부채와 최초 인식 시점에 당기손익-공정가치로 측정하도록 지정된 금융부채를 포함합니다.

금융부채가 단기간 내에 재매입되는 경우에는 단기매매항목으로 분류됩니다. 이 범주는 또한 기업회계기준서 제1109호에서 정의된 위험회피관계에 있는 위험회피수단으로 지정되지 않은 파생상품을 포함합니다. 또한 분리된 내재파생상품은 위험회피에 효과적인 수단으로 지정되지 않았다면 단기매매항목으로 분류됩니다.

단기매매항목인 금융부채에서 발생하는 손익은 당기손익으로 인식됩니다.

당기손익-공정가치 항목으로 지정된 금융부채는 기업회계기준서 제1109호의 기준을 충족하는 경우에 최초 인식 시점에만 지정됩니다. 당사는 어떤 금융부채도 당기손익-공정가치 항목으로 지정하지 않았습니다.

(b) 대여금 및 차입금

이 범주는 당사와 관련이 높습니다. 최초 인식 이후에, 이자부 대여금과 차입금은 후속적으로 유효이자율법을 사용하여 상각후원가로 측정됩니다. 부채가 제거되거나 유효이자율 상각 절차에 따라 발생하는 손익은 당기손익으로 인식됩니다.

상각후원가는 유효이자율의 필수적인 부분인 수수료나 원가에 대한 할인이나 할증액을 고려하여 계산됩니다.

이 범주는 일반적으로 이자부 대여나 차입에 적용합니다.

다) 제거

금융부채는 지급 의무의 이행, 취소, 또는 만료된 경우에 제거됩니다. 기존 금융부채가 대여자는 동일하지만 조건이 실질적으로 다른 금융부채에 의해 교환되거나, 기존 부채의 조건이 실질적으로 변경된 경우에, 이러한 교환이나 변경은 최초의 부채를 제거하고 새로운 부채를 인식하게 합니다. 각 장부금액의 차이는 당기손익으로 인식합니다.

③ 금융상품의 상계

금융자산과 금융부채는 인식한 자산과 부채에 대해 법적으로 집행 가능한 상계 권리를 현재 가지고 있거나, 차액으로 결제하거나 자산을 실현하는 동시에 부채를 결제할의도가 있는 경우에 재무상태표에서 상계하여 순액으로 표시됩니다.

(9) 유형자산

유형자산은 취득원가에서 감가상각누계액과 손상차손누계액을 차감한 잔액으로 표시하고 있으며, 이러한 원가에는 자산의 인식요건을 충족한 대체원가 및 장기건설 프로젝트의 차입원가를 포함하고 있습니다. 또한, 종합검사원가와 같이 자산의 인식요건을 충족하는 경우에는 유형자산의 장부금액에 포함되어 있으며, 모든 수선 및 유지비용은 발생시점에 당기손익에 반영하고 있습니다.

유형자산 중 토지에 대해서는 감가상각을 하지 않으며, 이를 제외한 유형자산은 아래에 제시된 개별 자산별로 추정된 경제적 내용연수 동안 정액법으로 감가상각하고 있습니다.

| 구 분 | 추정내용연수 |

| 임차시설물 | 6년 |

| 기계장치 | 3~4년 |

| 차량운반구 | 6년 |

| 집기비품 | 6년 |

유형자산은 처분하거나 사용 또는 처분을 통하여 미래경제적 효익이 기대되지 않을 경우 제거하고 있으며 이로 인하여 발생하는 순처분가액과 장부금액의 차이는 제거시점의 당기손익에 반영하고 있습니다.

당사는 매 회계연도말에 유형자산의 잔존가치, 내용연수 및 감가상각방법의 적정성을 검토하고 변경이 필요한 경우 전진적으로 적용하고 있습니다.

(10) 차입원가

의도된 용도로 사용하거나 판매가능한 상태에 이르게 하는 데 상당한 기간을 필요로 하는 자산의 취득, 건설 또는 생산과 직접 관련된 차입원가는 당해 자산 원가의 일부로 자본화하고 있습니다. 기타 차입원가는 발생시 비용으로 계상하고 있습니다. 차입원가는 이자금의 차입과 관련되어 발생된 이자와 기타 원가로 구성되어 있습니다.

(11) 무형자산

당사는 개별적으로 취득한 무형자산은 취득원가로 계상하고 사업결합으로 취득하는 무형자산은 매수시점의 공정가치로 계상하며 최초취득 이후 상각누계액과 손상차손누계액을 직접 차감하여 표시하고 있습니다. 한편, 개발비를 제외한 내부적으로 창출된 무형자산은 발생시점에 비용항목으로 하여 당기손익에 반영하고 있습니다.

무형자산은 유한한 내용연수를 가진 무형자산과 비한정 내용연수를 가진 무형자산으로 구분되는 바, 유한한 내용연수를 가진 무형자산은 해당 내용연수에 걸쳐 상각하고손상징후가 파악되는 경우 손상여부를 검토하고 있습니다. 또한 내용연수와 상각방법은 매 회계연도말에 그 적정성을 검토하고 있으며, 예상 사용기간의 변경이나 경제적효익의 소비형태 변화 등으로 인하여 변경이 필요한 경우에는 추정의 변경으로 회계처리하고 있습니다. 무형자산상각비는 해당 무형자산의 기능과 일관된 비용항목으로 하여 당기손익에 반영하고 있습니다.

한편, 비한정 내용연수를 가진 무형자산은 상각하지 아니하되, 매년 개별적으로 또는현금창출단위에 포함하여 손상검사를 수행하고 있습니다. 또한, 매년 해당 무형자산에 대하여 비한정 내용연수를 적용하는 것이 적절한지를 검토하고 적절하지 않은 경우 전진적인 방법으로 유한한 내용연수로 변경하고 있습니다.

당사는 무형자산 제거시 순매각금액과 장부금액의 차이로 인한 손익은 제거시점의 당기손익에 반영하고 있습니다.

당사의 무형자산에 대한 상각방법 및 내용연수는 다음과 같습니다.

| 구 분 | 추정내용연수 | 상각방법 |

| 산업재산권 | 10년 | 정액법 |

| 회원권 | 비한정 | 상각대상 아님 |

(12) 재고자산

당사의 재고자산은 대리점에 매각되는 신용카드조회기와 부수되는 부속품이 대부분이며, 기타는 Veea Hub 등으로 구성되어 있습니다.

당사는 재고자산을 취득원가와 순실현가능가치 중 낮은 금액으로 평가하고 있습니 다. 한편, 재고자산별 취득원가는 매입원가, 전환원가 및 재고자산을 현재의 장소에 현재의 상태로 이르게 하는 데 발생한 기타원가를 포함하고 있습니다. 재고자산의 수량은 계속기록법에 따라 기록한 수량을 실지재고조사에 의하여 확정하고, 금액은 선입선출법에 의한 취득원가로 평가하고 있습니다.

(13) 비금융자산의 손상