|

|

현대비앤지스틸207_250227_대표이사등의확인-1 |

투 자 설 명 서

2025년 02월 27일 |

|

| 현대비앤지스틸 주식회사 | |

| 현대비앤지스틸(주) 제207-1회 무기명식 이권부 무보증 원화 공모사채 현대비앤지스틸(주) 제207-2회 무기명식 이권부 무보증 원화 공모사채 |

|

| 제207-1회: 금 삼백억원(\30,000,000,000) 제207-2회: 금 이백억원(\20,000,000,000) |

|

| 1. 증권신고의 효력발생일 : |

2025년 02월 27일 |

| 2. 모집가액 : |

제207-1회: 금 삼백억원(\30,000,000,000) 제207-2회: 금 이백억원(\20,000,000,000) |

| 3. 청약기간 : |

2025년 02월 27일 |

| 4. 납입기일 : |

2025년 02월 27일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

해당사항 없음 |

| 다. 투자설명서 : | 현대비앤지스틸(주) → 경남 창원시 성산구 적현로 124 한국투자증권(주) → 서울특별시 영등포구 의사당대로 88 NH투자증권(주) → 서울특별시 영등포구 여의대로 108 현대차증권(주) → 서울특별시 영등포구 국제금융로2길 28 신한투자증권(주) → 서울특별시 영등포구 의사당대로 96 미래에셋증권(주) → 서울특별시 중구 을지로5길 26 하나증권(주) → 서울특별시 영등포구 의사당대로 82 |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

| 해당사항 없음 | |

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| 한국투자증권(주) 엔에이치투자증권(주) |

【 대표이사 등의 확인 】

|

|

|

현대비앤지스틸207_250227_대표이사등의확인-1 |

【 본 문 】

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 투자설명서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | 가. 국내외 경기 변동에 따른 사업 환경 악화 위험 국제통화기금(IMF)이 2025년 01월 발표한 World Economic Outlook에 따르면, 2024년 세계경제성장률은 3.2%를 기록하였으며, 2025년 세계경제성장률 전망치는 2024년 10월 예상한 전망치(3.2%)보다 0.1%p 상향 조정한 3.3%로 전망했습니다. 2024년 12월 발표된 OECD 경제전망 자료에 따르면 OECD는 2024년 세계경제성장률 전망치를 2024년 9월 전망치와 동일한 3.2%로 전망하였습니다. 또한 2024년 11월 한국은행 경제전망보고서에 따르면 2024년 국내 경제 성장률은 2.2% 성장률로 집계되었으며, 2025년 경제 성장률은 1.9%를 기록할 것으로 전망되고 있습니다. 국내외의 다양한 요인들로 인해 향후 국내 경기가 크게 둔화되거나 경기침체가 지속될 경우 당사의 수익성에 부정적인 영향을 줄 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. 나. 철강산업의 산업적 특성 스테인리스 강판업은 철강산업의 한분야로 전방산업에 기초소재를 제공하고 후방산업의 발전을 유발하는 장치산업이자 국가기간산업으로서 국내외 경제 상황과 높은 상관관계를 보여왔습니다. 특히, 글로벌 경제의 위축 등의 외부적 요인에 의해 철강산업의 매출 및 수익성이 영향을 받을 수 있습니다. 글로벌 경기는 물가, 금리인상 시기 불확실성 등 각국 통화정책의 불확실성, 외교 및 무역분쟁 등의 영향을 크게 받으며 국내 경기의 경우 대북 리스크 등 다양한 하방리스크에 노출되어 있어 세계 경기에 대한 지속적인 모니터링이 필요합니다. 또한 세계 경제 회복에도 불구하고 전방산업인 자동차, 조선, 건설 산업의 선별적 업황 부진에 따라 철강 수요가 감소할 수 있습니다. 이와 같이 철강 산업에 부정적인 요인이 발생할 경우 당사의 사업, 영업성과 및 재무상태에도 부정적인 영향을 미칠 수 있으므로 투자자 여러분께서는 이점 유의하시기 바랍니다. 다. 전방산업 부진에 따른 사업부문의 성장성 둔화 위험 당사가 영위하는 철강산업은 자동차, 기계, 조선, 건설 산업의 핵심부품에 사용되는 제품을 생산합니다. 또한 국내 철강산업은 산업 수명 주기상 성숙기 단계에 있습니다. 따라서 전세계 자동차 수요와 생산 위축은 곧 후방산업에 위치한 자동차 제조용 냉연강판 매출의 감소를 의미하므로 철강업체의 수익성 악화를 야기할 수 있습니다. 또한 건설업의 투자지출 계획이 감소하는 등 부동산 시장과 SOC 투자가 위축되거나 조선업 경기가 지속적인 부진을 겪을 경우 철강산업에 부정적인 영향을 미칠 수 있습니다. 이처럼 전방산업의 영업환경 악화는 당사의 수익성과 성장성에 악영향을 미칠 수 있으니, 투자자께서는 이 점 유의하시기 바랍니다. 라. 시장변화에 따른 위험 당사는 스테인리스 냉연강판을 생산하는 제조업체로 스테인리스 냉연강판의 매출액이 2024년 3분기 기준 전체 매출액의 약 94.40%를 차지하고 있습니다. 스테인리스 냉연강판의 단일 사업을 영위하고 있어 제품 다각화 수준은 높지 않지만 2024년 3분기 기준 포스코에 이어 국내 2위의 시장지위(약 28.4%)를 확보하고 있습니다. 또한, 자동차 부품소재의 다양화로 현대자동차그룹 계열사에 대한 안정적인 매출을 유지하고 있습니다(2024년 3분기 기준 현대차, 기아 등 특수관계자에 대한 매출 비중 24.05%). 따라서 당사의 경우 양호한 시장지위와 계열수요에 기반한 사업안정성을 보유하고 있어 매출 변동성이 크지 않은 편이나 향후 시장 변화에 따라 수요가 변동될 수 있음을 투자자 여러분께서는 주의하시기 바랍니다. 마. 원재료 가격 변동에 따른 위험 스테인리스강 산업은 원자재, 특히 니켈 가격의 변동성에 매출 및 수익성이 민감하게 변동하는 구조를 가지고 있습니다. 스테인리스강은 철에 크롬(Cr), 니켈(Ni) 등 화학성분을 넣어 만든 특수강으로 화학성분 함유량에 따라 200계, 300계, 400계로 구분됩니다. 당사는 니켈이 포함된 300계 제품보다 니켈이 포함되어 있지 않은 400계 제품의 매출 비중을 늘려 가격변동에 대응하고 있으나, 산업의 특성상 원재료 가격의 등락에 따라 구조적인 수익변동성이 내재되어 있음을 인지하시기 바랍니다. 2024년 3분기 기준 당사의 매출원가는 5,515억원으로 매출액 대비 매출원가 비중이 90.22%으로 2023년 3분기(매출원가비중 98.95%)와 비교 시 감소했습니다. 향후 업황 변동, 니켈 가격의 상승이 매출액 상승에 이어지지 못 할 경우 니켈 가격의 상방 변동성 역시 수익성에 일부 부정적인 영향을 끼칠 가능성이 있습니다. 투자자께서는 투자시 이 점 유의하시기 바랍니다. 바. 수급 불균형에 따른 위험 스테인리스 산업은 중국의 급격한 신ㆍ증설로 2011년부터는 글로벌 공급과잉이 지속되다가 2016년 이후로는 완만한 증가세를 보였으나, 2020년에 이르러 코로나19의 여파로 글로벌 조강 생산량이 하락하였습니다. 2021년부터 10대 생산국가는 물론 여러 국가의 생산량이 본격적으로 회복했지만, 2022년에는 세계 경제 침체우려로 글로벌 조강 생산량이 하락했습니다. 세계철강협회(WSA)에 따르면 2024년 3분기 기준 글로벌 조강 생산량이 전년 대비 5.4% 증가한 4,609만2천톤이었다고 발표했습니다. 이에 시장에서는 2023년부터 10대 생산국가는 물론 여러 국가의 생산량이 본격적으로 회복되어 가고 있다고 판단하고 있습니다. 다만, 향후 업황 변동 및 세계적/지정학정 변수는 글로벌 조강 생산량 회복세 지속에 부정적인 영향을 끼칠 수 있습니다. 스테인리스 산업의 특성상 일반강 대비 요구되는 기술 축적 기간이 길고, 대규모 투자비 대비 다품종, 소량의 제품을 생산하기 때문에 경쟁자의 신규 진입이 용이하지 않아 안정적인 산업입니다. 그러나 대규모의 투자가 선행되어야 하기 때문에 자본 투입 대비 수익의 회수 시기가 늦고, 시장환경의 급변시 그에 대한 대응시간이 장기간 소요되며, 매출이 적정수준에 미치지 못할 경우 고정비부담으로 인한 수익성의 악화 가능성이 크다는 단점 또한 존재합니다. 향후 경기 변동과 수급 균형 여부에 따라 당사의 수익성이 변동될 가능성이 있습니다. 투자자께서는 투자 시 이 점 유의하시기 바랍니다. 사. 공급과잉에 따른 수익성 저하 위험 국내 스테인리스 냉연강판 시장은 2020년대 이후 내수 소비량이 60%~70% 대에 머무르고 있으며 나머지는 수출로 해소 할 수 밖에 없는 공급과잉 상태입니다. 2024년 국내 스테인리스 냉연강판 생산량은 997천톤으로 전년도 대비 증가하였고 내수 판매량은 658천톤으로 내수 판매량은 전체생산량의 66.00%를 차지하고 있습니다. 당사의 경우 관계사 대상 안정적인 매출처 확보, 다양한 상품 개발 및 해외 판매처를 기반으로 안정적인 사업을 유지하고 있습니다. 또한 글로벌 경제 연착륙 고려 시 국내 스테인리스 냉연 유통가격은 완만하게 우상향 할 수 있으나 예기치 못한 요인으로 전방산업인 가전, 자동차 등 수요가 침체 될 경우 당사의 수익성이 저하 될 가능성이 있습니다. 스테인리스 냉연제품은 공급과잉구조 하에 가격전가력이 낮아 원재료 가격 및 수급구조에 의한 수익변동성이 높은 사업이며 이에 국내 수급 상황에 변동이 있을 경우 당사의 수익성이 저하될 수 있습니다. 아. 원재료 및 제품가격 변동위험 스테인리스 냉연강판 생산에서 제품원가의 중요부분을 원재료비가 차지하므로 가격경쟁력을 확보하기 위해서는 경제성있는 원재료의 구입은 절대적입니다. 국내 스테인리스 산업은 원자재 조달처에 대한 공급 의존성이 높아 원자재 가격협상이 어려운 구조입니다. 최근 전세계적으로 보호무역주의 등으로 열연강판시장 원재료 수급에 불안정성이 존재합니다. 당사가 수입하는 원재료는 제품 불량률 상승으로 이어질 여지가 존재하나 당사는 후가공 공정 강화 및 검수, 생산자와의 품질미팅 등을 통해 불량률을 통제하고 있습니다. 당사는 포스코산 조달비중(2024년 기준 당사 전체 조달물량의 64.7%)이 전기말 대비(2023년 기준 당사 전체 조달물량의 63.7%) 증가하였습니다. 이는 스테인리스 냉연강판 수입에 대한 AD(Anti-Dumping Duty, 반덤핑과세)영향과 수입원재료의 가격경쟁력에 관한 사항으로, 당사는 원자재 조달의 가격 경쟁력을 제고하고 안정적인 재고 관리를 위해 노력하고 있습니다. 포스코와의 오랜 거래관계가 당사의 수익성 제고에 긍정적인 요소이나, 향후 거래조건의 변경, 시장 변화에 따른 원자재 수급 및 가격변동에 따라 당사의 수익성에 영향을 줄 수 있다는 점 투자자 여러분께서는 주의 하시기 바랍니다. 자. FTA체결 및 보호무역주의 등 국가 간 무역환경 변화에 따른 위험 트럼프 미국 대통령은 1기 재임 시절 양국간 무역 불균형에 따른 미국의 자동차/철강 산업의 피해가 큰 점을 주장하며 한미 FTA 개정을 추진하였고 2018년 4월 30일 미국 정부는 한국산 철강에 2015년~17년 평균 미국 수출물량의 70%만을 수출할 수 있는 내용을 골자로 하는 '무역확장법 232조' 수정안을 승인하였습니다. 한편 2024년 4월, 바이든 대통령은 중국의 철강과 알루미늄 제품들의 수입으로 인해 자국 산업의 불공정 경쟁을 언급하며 중국산 철강에 대한 관세의 3배 인상을 지시하였습니다. 이에 중국의 저가철강재가 미국 외 국가로 수입될 경우 국내 철강업체들의 수출에 부정적 영향을 미칠 수 있으며 대미 중국산 수출이 감소한다하여도 현재 한국산 철강재는 미국 수출 시 쿼터제 적용을 받고 있어 수출 물량 확대는 어려울 것으로 보입니다. 또한, 2024년 11월 5일 치러진 미국 대통령 선거에서 도널드 트럼프 대통령 후보인이 당선되며, 트럼프의 재선으로 인한 미국 우선주의 및 보호무역 정책 강화는 국내 철강업계에 부정적인 영향을 미칠 것으로 전망되고 있습니다. 관세 인상과 쿼터 축소 등 전통적 무역장벽 강화는 국내 철강사들의 수출 가격경쟁력 저하 및 중국 철강제품들의 국내 유입 증가를 초래할 수 있어 이에 대한 모니터링이 필요할 것으로 보입니다. 아울러, 2022년 IRA 법안이 시행되었으나, 현대자동차 및 기아와 같은 국내 완성차업계는 미국에 전기차 생산 체제가 완성되지 않은 상황입니다. 본 법안으로 인해 국내 완성차 업체의 판매가 부진하게 될 경우 당사의 영업실적에 부정적인 영향을 미칠 수 있습니다. 트럼프 2기 행정부 출범에 따라 IRA 폐기 혹은 지원금 축소로 전기차 투자 자체가 위축되고 한국산 자동차에 대한 추가 관세 인상을 요구할 가능성을 배제할 수 없습니다. 이는 당사의 매출처 중 하나인 완성차 업체의 판매 부진으로 이어져 당사의 영업실적에 부정적인 영향을 줄 수 있으니 투자자 여러분께서는 이 점 유의하여 주시기 바랍니다. 한편, 각국 정부는 금융위기 이후 철강산업에 대하여 무역 규제를 강화하고 있습니다. 이처럼 보호무역주의가 전세계적으로 확산되어 전방산업의 수출물량이 감소할 경우, 당사를 포함한 국내 철강업체의 수익성과 재무건전성이 악화될 수 있는 점을 유의하시기 바랍니다. 차. 녹색경영에 따른 위험 철강산업을 영위하기 위해서는 제품 생산과정 중에서 발생하는 이산화탄소 배출량 규제 등의 환경, 보건, 안전 관련 법규 및 규정들을 준수해야 하며, 온실가스 배출권거래제 시행에 따라 할당 받은 배출목표량에 맞춰 온실가스 배출량을 줄이기 위해 노력해야 합니다. 정부의 국가 배출권 할당 계획에 따라 제3차 계획기간에는 2018년부터 2020년까지 3년간 기업들이 배출한 온실가스 총량에 따라 2021년부터 2025년까지 연평균 610백만톤의 배출권을 할당하였습니다. 현재 탄소배출권의 가격은 과거 대비 낮은 수준에 머물러 있으나, 에너지 가격 변동성, 러시아-우크라이나 전쟁 등 국제 정세 불안정 등의 이슈가 상존하고 있어 향후 탄소배출권의 가격이 재차 상승할 수 있으며, 배출권 부족 가능성이 높은 철강업계의 비용부담이 증가할 우려가 존재합니다. 당사가 의무적으로 이행해야 하는 온실가스 배출권거래제도 및 질소산화물 부담금 등 정부 환경규제 정책은 추가적인 비용 부담을 야기하여 당사의 수익성에 부정적인 영향을 미칠 수 있습니다. 투자자 여러분께서는 이 점 유의하시기 바랍니다. |

| 회사위험 | 가. 편중된 사업관련 위험 당사는 국내외에서 스테인리스 열연강판을 구매하여 이를 압연한 스테인리스 강판을 판매하는 사업(2024년 3분기 기준 매출액 대비 약 94.4%)과 디젤엔진 사형코어를 만드는 사업(2024년 3분기 기준 매출액 대비 약 5.6%)을 영위하고 있습니다. 당사의 주력제품인 STS 강판은 300계(Fe-Cr-Ni)와 400계(Fe-Cr) 제품이 대부분을 차지하고 있습니다. 현대차ㆍ기아용 부품 수요가 400계 제품 위주로 구성되어 있어 상대적으로 높은 매출비중(연결회사 기준 각각 12.5%, 11.0%)을 차지하고 있습니다. 따라서 향후 자동차 부품사업의 매출이 지속적인 증가세를 보이지 않거나 업황 변동에 따라 당사의 생산 제품이 채택 되지 않는 등 자동차 부품의 매출 성장성이 하락 할 경우 당사의 매출처 편중폭이 확대 될 수 있습니다. 또한 주력시장인 스테인리스 시장이 공급과잉상태를 보이는 가운데 원재료 및 제품시황 변동에 따른 실적 가변성이 존재하고 있어 단일제품 생산에 따른 실적변동성을 완화할 필요가 있습니다. 투자자께서는 투자 시 이 점 유의하시기 바랍니다. 나. 수익성 관련 위험 당사의 매출액은 2023년 3분기 8,259억원에서 2024년 3분기 6,113억원으로 2,146억원(25.99%) 감소하였지만 영업이익은 2024년 3분기 기준 255억원으로 전년 동기(2023년 3분기 기준 영업이익 -278억원) 대비 대폭 상승하였습니다. 현대제철과의 STS 위탁생산 계약 종료 등에 따라 매출액 감소가 발생했지만, 고표면 가공 제품 확대 등 고부가가치재 위주의 제품 포트폴리오를 재편성하면서 수익성 회복에 영향을 준 것으로 분석됩니다. 원자재 가격의 급격한 변동 발생 시에는 매출액과 매출원가 간의 괴리율을 높여 영업이익에 일부 악영향을 끼칠 수 있습니다. 향후 예기치 못한 변수로 인하여 스테인리스 시장 불황, 원가율 상승 등 원재료의 조달과정에서 다양한 변수로 인하여 당사의 수익성에 부정적인 영향을 끼칠 수 있는 점 투자자께서는 유의하시기 바랍니다. 다. 재무안정성 관련 위험 당사의 총차입금은 2024년 기준 1,440억원으로 2023년 기준 1,917억원 대비 약 24.91% 감소했고 부채비율은 2024년도 3분기 기준 44.74%로 2023년(60.48%)보다 15.74%p 감소했으며, 총차입금의존도는 2024년 기준 19.10%으로 2023년 기준 24.19%에 비해 5.08%p. 감소했습니다. 당사의 2024년 차입금규모는 당사의 연결기준 자산총계인 7,536억원 대비 높지 않고 부채비율 또한 50% 이하의 수준을 유지하고 있습니다. 신고서 제출일 현재 당사의 재무안정성이 우려할 수준은 아닌것으로 판단되고 안정적인 영업현금창출력, 담보제공 가능자산 규모, 우수한 계열신인도를 감안하면 안정적인 수준에서 유지될 것으로 예상됩니다. 하지만 향후 영업환경의 변화, 금융시장의 불안정 등의 외부적요인에 의해 당사의 재무안정성 및 차입금 상환 능력이 악화 될 수 있는 점이 존재하므로 투자자 여러분께서는 이점 유의하시기 바랍니다. 라. 운전자본 부담에 따른 위험 니켈 시황에 직접적인 영향을 받는 스테인리스강 제품의 경우 원재료 가격의 등락이 빈번하고 그 변동폭도 크기 때문에 당사의 재고 관리 및 재고 포지션에 따라 수익성이 변동할 가능성이 존재합니다. 니켈 가격은 2014년말부터 2016년말까지 하락 추세를 보이다가 이후 중국발 원자재 수요 회복 및 전기차 배터리용 니켈 수요 증가 등의 이유로 반등하였으며 2022년 3월 이후 글로별 경기침체 우려에 따라 꾸준히 감소하였습니다. 이에 따라 스테인리스 열연 강판의 가격은 2022년 3,035원/KG에서 2023년 2,511원/KG, 2024년 3분기 2,263원/KG으로 하락했습니다. 당사는 안정적인 재고자산의 보유 및 유지를 목표로 지속적인 관리를 하고 있으나, 당사의 사업 특성상 스테인리스강 시황에 따른 운전자본 부담이 변동할 가능성이 존재합니다. 마. 환율변동에 따른 위험 당사는 수출과 수입을 통해 외화유입 및 지출이 발생하고 있으며, 주요거래통화인 USD가 환율변동위험에 노출되어 있습니다. 당사는 환율변화에 따른 수익성 변동위험을 최소화하기 위해 위험관리정책을 통해 환율변동위험을 관리하고 있습니다. 외국 통화에 대하여 5% 약세 및 강세를 가정할 경우 당사 손익에 미치는 영향은 2024년 3분기 기준 32억원 수준으로 당사의 2024년 3분기 영업 규모(매출액 6,113억원, 영업이익 255억원) 대비 낮은 비중을 차지하고 있어 환율상승(원화절하)에 따른 손실은 당사의 수익성에 미치는 영향은 미미할 수 있으나, 글로벌 보호무역주의, 국내외 정치적 불확실성으로 환율 변동성은 내포되어 있는 실정입니다. 다양한 이슈에 따라 환율 변동성이 증가할 가능성이 존재하므로 투자자 여러분께서는 이점 유의하시기 바랍니다. 바. 우발채무 관련 위험 당사는 2024년 기준 현재 하나은행과 380억원을 한도로 받을어음 할인약정을 체결하고 있으며, 국민은행, SC제일은행, 농협은행 등 금융기관과 외상매출채권 담보대출을 비롯한 일반대출, 외화일반자금대출 및 수입자금대출 등 금융기관 약정을 맺고 있습니다. 우발채무 등이 현실화될 가능성은 높지 않을 것으로 판단되며, 당사의 사업규모 및 사업안정성 등을 고려할 경우 상기 우발채무 등의 규모가 당사에 미치는 재무적 부담은 크지 않은 것으로 판단됩니다. 다만 상기 우발채무 등이 현실화될 경우, 당사의 수익성 및 재무구조에 부정적인 영향을 미칠 수 있음을 유의하시기 바랍니다. 사. 현대자동차그룹 실적의 변동성 위험 당사가 소속되어 있는 현대자동차그룹은 자동차 사업을 중심으로 수직 계열화된 모습을 보이고 있으며, 현대자동차 및 기아 등 그룹 내 완성차 기업의 실적이 그룹 전체의 실적을 좌우하는 사업 구조적 특성을 가지고 있습니다. 현대자동차그룹의 주요 사업은 크게 완성차, 자동차 부품, 철강, 건설 등의 비금융 부문과 할부금융, 카드업, 증권업, 전자금융업, 보험업 등의 금융부문으로 이루어져 있습니다. 이 중 비금융 부문의 비중이 큰 편이기에 당사의 경우 현대자동차그룹 전체의 실적 및 투자 등에 직, 간접적인 영향을 받을 수 있습니다. 아. 계열사 등의 관련 위험 현대자동차그룹의 계열사로서 그룹 내 자동차부문을 중심으로 계열사에 대한 매출을 증가시키면서 안정적인 영업기반을 확보하고 있습니다. 2024년 3분기 기준 특수관계인 회사와의 매출은 1,470억원이며, 이는 당사의 해당 분기 매출액 24.05%에 해당하는 금액입니다 (2024년 3분기 연결 기준 매출액 6,113억원). 계열사 매출 증가는 당사에 매출 증가 및 안정적인 영업기반 확보라는 긍정적인 측면이 있으나, 향후 현대자동차 그룹에 대한 의존도가 지나치게 증가 할 경우의 추후 당사의 수익 역시 현대자동차 그룹 향 수요에 민감하게 연동될 수 있으므로 투자자 여러분께서는 유의하시기 바랍니다. 자. 노사간 견해차로 인한 제품 생산 차질 위험 당사는 2024년 01월 31일 노사의 견해차로 인해 창원공장의 제품 생산이 중단된 사례가 있습니다. 전국금속노동조합 경남지부 현대비앤지스틸지회는 단체교섭에서 사측이 노조가 제시한 최종 협의 안을 거부함에 따라 창원공장의 노동자가 파업에 돌입했습니다. 이로인해 스테인리스 냉간압연 등 주요제품이 생산차질을 겪었으며, 생산이 중단된 창원공장은 스테인리스 냉간압연강판 등을 제조하는 회사 핵심 생산시설입니다. 이후 진행된 협상에서 노사의 견해가 상당부분 합의됨에 따라 2024년 02월 01일부터 생산이 재개되며 공장이 정상 가동하였습니다. 다만 향후 경영 환경 및 조건에 따라 노사 견해차이가 발생하여 제품 생산에 차질이 발생할 경우, 당사의 매출 및 수익성에 부정적인 영향을 줄 수 있음에 투자자 여러분께서는 유의하시기 바랍니다. |

| 기타 투자위험 | 가. 환금성 제약에 관한 사항 금번 발행되는 제207회 무보증사채는 채무증권 신규상장요건을 충족하고 있으며, 본 사채의 발행일 익일에 상장예정이므로, 환금성위험은 낮을 것으로 판단됩니다. 하지만 최근 급변하고 있는 채권시장의 변동성에 의해 채권투자자는 예측하지 못한 시장금리 상승에 따른 채권가격 하락으로 평가손실을 입는 등 시장위험에 노출될 가능성이 존재하며, 시장충격 등으로 채권거래가 급격하게 위축되는 경우 본 사채의 매매가 원활하게 이루어지지 않아 환금성에 제약을 받을 수 있습니다. 투자자분들께서는 이 점 유의하여 투자에 임하시기 바랍니다. 나. 사채관리계약 관련 당사가 본 사채의 발행과 관련하여 사채관리회사와 맺은 사채관리계약과 관련하여 담보권 설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 다. 공모 일정 및 효력 발생에 관한 사항 본 증권신고서상의 공모일정은 확정된 것이 아니며, 증권신고서의 기재사항은 금융감독원 공시심사과정에서 정정사유가 발생할 경우 변경될 수 있음을 유의하시고, 최종 증권신고서 및 투자설명서 내용을 참고하시기 바랍니다. 라. 원리금 상환 관련 본 사채는 예금자보호법의 적용 대상이 아니고, 금융기관 등이 보증한 것이 아니며, 정부가 증권의 가치를 보증 또는 승인한 것이 아니므로 원리금상환 불이행에 따른 투자위험은 투자자에게 귀속됩니다. 또한 본 사채는 무보증 공모사채이며, 본 채권의 원리금 상환을 현대비앤지스틸(주)이 전적으로 책임집니다. 마. 신용등급 평정 관련 본 사채는 NICE신용평가(주) 및 한국신용평가(주)로부터 A 등급을 받은 바 있습니다. A 등급은 "원리금 지급확실성이 높지만, 장래의 환경변화에 따라 영향을 받을 가능성이 상위 등급에 비해서는 높다."라는 것을 의미합니다. 투자자분들께서는 증권신고서에 기재된 투자위험요소 및 첨부된 신용평가서의 내용을 충분히 숙지하시고 투자에 임하시기 바랍니다. 바. 기타 투자위험요소 관련 당사는 상기에 기술된 투자위험요소 외에도 전반적으로 불안정한 경제 상황 등에 의하여 직접적 또는 간접적으로 영향을 받을 수 있습니다. 당사의 재무제표는 당사의 재무상태에 영향을 미칠 수 있는 경제상황에 대한 경영자의 현재까지의 평가를 반영하고 있으나 그 실제결과는 현재 시점에서의 평가와는 상당히 다를 수 있는 만큼, 투자자 여러분께서는 이 점 유의하여 투자에 임하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 207-1 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

30,000,000,000 | 모집(매출)총액 | 30,000,000,000 |

| 발행가액 | 30,000,000,000 | 이자율 | 3.271% |

| 발행수익률 | 3.271% | 상환기일 | 2027년 02월 26일 |

| 원리금 지급대행기관 |

(주)신한은행 현대모터타운 대기업금융센터 | (사채)관리회사 | 한국증권금융(주) |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2025년 02월 17일 | 나이스신용평가 | 회사채 (A0) |

| 2025년 02월 14일 | 한국신용평가 | 회사채 (A0) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 한국투자증권 | 1,500,000 | 15,000,000,000 | 인수금액의 0.20% | 총액인수 |

| 인수 | 현대차증권 | 1,000,000 | 10,000,000,000 | 인수금액의 0.20% | 총액인수 |

| 인수 | 신한투자증권 | 500,000 | 5,000,000,000 | 인수금액의 0.20% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2025년 02월 27일 | 2025년 02월 27일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 30,000,000,000 |

| 발행제비용 | 127,811,600 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 |

▶ 본 사채의 발행과 관련하여 2025년 02월 03일 한국투자증권(주) 및 NH투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 사채권을 발행하지 않으므로 '주식ㆍ사채 등의 전자등록에 관한 법률' 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채의 상장신청예정일은 2025년 02월 27일이며, 상장예정일은 2025년 02월 28일임. |

||

| 회차 : | 207-2 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

20,000,000,000 | 모집(매출)총액 | 20,000,000,000 |

| 발행가액 | 20,000,000,000 | 이자율 | 3.531% |

| 발행수익률 | 3.531% | 상환기일 | 2028년 02월 25일 |

| 원리금 지급대행기관 |

(주)신한은행 현대모터타운 대기업금융센터 | (사채)관리회사 | 한국증권금융(주) |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2025년 02월 17일 | 나이스신용평가 | 회사채 (A0) |

| 2025년 02월 14일 | 한국신용평가 | 회사채 (A0) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | NH투자증권 | 1,000,000 | 10,000,000,000 | 인수금액의 0.20% | 총액인수 |

| 인수 | 미래에셋증권 | 500,000 | 5,000,000,000 | 인수금액의 0.20% | 총액인수 |

| 인수 | 하나증권 | 500,000 | 5,000,000,000 | 인수금액의 0.20% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2025년 02월 27일 | 2025년 02월 27일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 20,000,000,000 |

| 발행제비용 | 98,711,600 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 |

▶ 본 사채의 발행과 관련하여 2025년 02월 03일 한국투자증권(주) 및 NH투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 사채권을 발행하지 않으므로 '주식ㆍ사채 등의 전자등록에 관한 법률' 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채의 상장신청예정일은 2025년 02월 27일이며, 상장예정일은 2025년 02월 28일임. |

||

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

| 회 차 : | 207-1 | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전자등록총액 | 30,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익율(%) | 3.271 | |

| 모집 또는 매출가액 | 각 사채 전자등록금액의 100% | |

| 모집 또는 매출총액 | 30,000,000,000 | |

| 각 사채의 금액 | 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | 3.271 |

| 변동금리부사채이자율 | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채" 발행일로부터 원금상환 기일 전일까지 계산하여 매 3개월마다 연 이율의1/4씩 후급하며 이자지급기일은 아래와 같다. 다만, 이자지급기일이 은행휴업일인경우에는 그 다음 영업일을 이자지급기일로 하고 이자지급기일 이후의 이자는 계산하지 아니한다. 단, 마지막 이자지급의 계산은 발행가액에 사채의 이율을 곱한 액수에 직전 이자지급기일부터 최종 이자지급기일 전일까지 실제일수를 곱한 후, 이를 365로 나눈 금액으로 하되 소수 첫째자리 이하의 금액은 절사한다. 각 기일에 원금상환이나 이자 지급을 이행하지 않았을 경우 해당원금 또는 이자분에 대한 지급일 다음날부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울특별시인 시중은행의 연체대출이율 중 최고이율을 적용하되, 동 연체대출 최고이율이 사채이율을 하회하는 경우에는 사채이율을 적용한다. |

| 이자지급 기한 | 2025년 05월 27일, 2025년 08월 27일, 2025년 11월 27일, 2026년 02월 27일, 2026년 05월 27일, 2026년 08월 27일, 2026년 11월 27일, 2027년 02월 26일. |

|

| 신용평가 등급 | 평가회사명 | 나이스신용평가(주) 및 한국신용평가(주) |

| 평가일자 | 2025년 02월 17일 및 2025년 02월 14일 | |

| 평가결과등급 | A0(안정적) / A0(안정적) |

|

| 상환방법 및 기한 |

상 환 방 법 | "본 사채"의 원금은 2027년 02월 26일에 일시 상환한다. 단, 상환기일이 은행 휴업일에 해당할 경우 그 다음 영업일을 그 상환기일로 하고, 상환기일 이후의 이자는 계산하지 아니한다. 각 기일에 원금상환이나 이자 지급을 이행하지 않았을 경우 해당원금 또는 이자분에 대한 지급일 다음날부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울특별시인 시중은행의 연체대출이율 중 최고이율을 적용하되,동 연체대출 최고이율이 사채이율을 하회하는 경우에는 사채이율을 적용한다. |

| 상 환 기 한 | 2027년 02월 26일 | |

| 납 입 기 일 | 2025년 02월 27일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)신한은행 현대모터타운 대기업금융센터 |

| 고유번호 | 00137571 | |

| 기 타 사 항 |

▶ 본 사채의 발행과 관련하여 2025년 02월 03일 한국투자증권(주) 및 NH투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 사채권을 발행하지 않으므로 '주식ㆍ사채 등의 전자등록에 관한 법률' 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채의 상장신청예정일은 2025년 02월 27일이며, 상장예정일은 2025년 02월 28일임. |

|

| 회 차 : | 207-2 | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증사채 | |

| 전자등록총액 | 20,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익율(%) | 3.531 | |

| 모집 또는 매출가액 | 각 사채 전자등록금액의 100% | |

| 모집 또는 매출총액 | 20,000,000,000 | |

| 각 사채의 금액 | 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | 3.531 |

| 변동금리부사채이자율 | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채" 발행일로부터 원금상환 기일 전일까지 계산하여 매 3개월마다 연 이율의1/4씩 후급하며 이자지급기일은 아래와 같다. 다만, 이자지급기일이 은행휴업일인경우에는 그 다음 영업일을 이자지급기일로 하고 이자지급기일 이후의 이자는 계산하지 아니한다. 단, 마지막 이자지급의 계산은 발행가액에 사채의 이율을 곱한 액수에 직전 이자지급기일부터 최종 이자지급기일 전일까지 실제일수를 곱한 후, 이를 365로 나눈 금액으로 하되 소수 첫째자리 이하의 금액은 절사한다. 각 기일에 원금상환이나 이자 지급을 이행하지 않았을 경우 해당원금 또는 이자분에 대한 지급일 다음날부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울특별시인 시중은행의 연체대출이율 중 최고이율을 적용하되, 동 연체대출 최고이율이 사채이율을 하회하는 경우에는 사채이율을 적용한다. |

| 이자지급 기한 | 2025년 05월 27일, 2025년 08월 27일, 2025년 11월 27일, 2026년 02월 27일, 2026년 05월 27일, 2026년 08월 27일, 2026년 11월 27일, 2027년 02월 27일, 2027년 05월 27일, 2027년 08월 27일, 2027년 11월 27일, 2028년 02월 25일. |

|

| 신용평가 등급 | 평가회사명 | 나이스신용평가(주) 및 한국신용평가(주) |

| 평가일자 | 2025년 02월 17일 및 2025년 02월 14일 | |

| 평가결과등급 | A0(안정적) / A0(안정적) |

|

| 상환방법 및 기한 |

상 환 방 법 | "본 사채"의 원금은 2028년 02월 25일에 일시 상환한다. 단, 상환기일이 은행 휴업일에 해당할 경우 그 다음 영업일을 그 상환기일로 하고, 상환기일 이후의 이자는 계산하지 아니한다. 각 기일에 원금상환이나 이자 지급을 이행하지 않았을 경우 해당원금 또는 이자분에 대한 지급일 다음날부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울특별시인 시중은행의 연체대출이율 중 최고이율을 적용하되,동 연체대출 최고이율이 사채이율을 하회하는 경우에는 사채이율을 적용한다. |

| 상 환 기 한 | 2028년 02월 25일 | |

| 납 입 기 일 | 2025년 02월 27일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)신한은행 현대모터타운 대기업금융센터 |

| 고유번호 | 00137571 | |

| 기 타 사 항 |

▶ 본 사채의 발행과 관련하여 2025년 02월 03일 한국투자증권(주) 및 NH투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 사채권을 발행하지 않으므로 '주식ㆍ사채 등의 전자등록에 관한 법률' 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식ㆍ사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채의 상장신청예정일은 2025년 02월 27일이며, 상장예정일은 2025년 02월 28일임. |

|

2. 공모방법

해당사항 없음.

3. 공모가격 결정방법

가. 공모가격 결정방법 및 절차

| 구 분 | 세 부 내 용 |

|---|---|

| 공모가격 최종결정 | - 발행회사: 재무담당 임원 및 팀장 등 - 공동대표주관회사 : 각사 담당 임원, 부장 및 팀장 |

| 공모가격 결정 협의절차 | 수요예측 결과 및 금융시장의 상황 등을 감안한 후 발행회사와 공동대표주관회사가 협의하여 발행수익률을 결정할 예정입니다. |

| 수요예측결과 반영여부 | 수요예측 참여물량 중 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"를 집계하고, 해당 결과를 바탕으로 시장상황 등을 종합적으로 고려하여 발행회사와 공동대표주관회사가 협의를 통해 발행수익률을 결정합니다. |

| 수요예측 재실시 여부 | 수요예측이 실시된 후 발행일정이 변경되더라도 수요예측을 재실시 하지 않습니다. |

나. 공동대표주관회사의 공모희망금리 산정방식, 수요예측기준 절차 및 배정 방법

| 구 분 | 세 부 내 용 | |

|---|---|---|

| 공모희망금리 산정방식 | 공동대표주관회사인 한국투자증권(주) 및 엔에이치투자증권(주)은 현대비앤지스틸(주) 제207-1회 및 제207-2회 무보증사채의 발행에 있어 민간채권평가사의 평가금리 및 스프레드 동향 최근 동일 신용등급 회사채의 스프레드 동향, 민간채권평가회사 4사의 A0 등급 민평금리 현황 등을 고려하여 공모희망금리를 아래와 같이 결정하였습니다. [제207-1회] 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 현대비앤지스틸(주) 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~ +0.30%p.를 가산한 이자율. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 현대비앤지스틸(주) 2년 만기 회사채 개별민평 수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. [제207-2회] 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 현대비앤지스틸(주) 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~ +0.30%p.를 가산한 이자율. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 현대비앤지스틸(주) 3년 만기 회사채 개별민평 수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 공모희망금리 산정에 대한 구체적인 근거는 아래 (주1) 공모희망금리 산정근거를 참고하여 주시기 바립니다. |

|

| 수요예측 참가신청 관련사항 | 수요예측은「무보증사채 수요예측 모범규준」에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 K-Bond 프로그램 및 Fax접수방법을 사용합니다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 수요예측 방법을 결정합니다. 수요예측 신청시 신청수량의 범위, 수량 및 가격단위는 아래와 같습니다. 수요예측 기간은 2025년 02월 19일 09시에서 16시까지 입니다. 수요예측 신청시 신청수량의 범위, 수량 및 가격단위는 아래와 같습니다. - 최저 신청수량: 50억원 - 최고 신청수량: 회차별 본 사채 발행예정금액(단, 수요예측 참여자가 원하는 경우 전자등록총액 금액 이상의 물량을 신청할 수 있습니다.) - 수량단위: 50억원 - 가격단위: 0.01%p. |

|

| 배정대상 및 기준 |

본 사채의 배정은 「무보증사채 수요예측 모범규준」「I. 수요예측 업무절차 - 5. 배정에 관한 사항」및 공동대표주관회사의 내부지침에 따라 결정합니다.

|

|

| 유효수요 판단기준 | "유효수요"(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)는 금융투자협회의 「무보증사채 수요예측 모범규준」및 공동대표주관회사 내부지침과 수요예측 결과에 근거하여 결정됩니다. 이러한 "유효수요" 결정 이후 최종 발행금리 결정시 "발행회사"와 공동대표주관회사가 협의를 통해 최종 결정할 예정입니다. 공동대표주관회사는 금융투자협회 「무보증사채 수요예측 모범규준」및 합리적인 내부기준에 따라 산정한 "유효수요"의 범위, 판단기준, 산정 근거 및 결과와 확정 금액 및 확정 이자율을 수요예측 후 정정신고서를 통해 공시할 예정입니다. |

|

| 금리미제시분 및 공모희망금리 범위 밖 신청분의 처리방안 |

「무보증사채 수요예측 모범규준」에 따라 낮은 가중치를 부여하여 배정하거나 수요예측 결과에 따라 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"의 범주에 포함되지 않아 배정되지 않을 수 있습니다. | |

| 비고 | 상기와 같이 산정된 공모희망금리는 시장 및 기업의 상황에 따라 변동될 수 있으며, 단순 참고 사항으로 활용하시기 바랍니다. 또한 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있음을 주지하시기 바랍니다 |

(주1) 공모희망금리 산정 근거

공동대표주관회사인 한국투자증권(주) 및 NH투자증권(주)는 공모희망금리를 결정함에 있어 아래와 같은 사항을 종합적으로 검토하여 본 사채의 공모희망금리를 결정하였습니다.

| 구분 | 검토사항 |

| 1 | 민간채권평가회사의 평가금리 및 스프레드 동향 |

| 2 | 최근 6개월 이내 동일 등급(A0), 동일 만기 회사채 발행 사례 |

| 3 | 민간채권평가회사 4사의 A0 등급 회사채의 개별민평금리 현황 |

| 4 | 채권시장 동향 및 전망 |

(1) 민간채권평가회사의 평가금리 및 스프레드 동향

① 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 제공하는 최초 증권신고서 제출 1영업일 전 현대비앤지스틸(주) 2년 및 3년 만기 회사채 개별민평 수익률의 산술평균(이하 "개별민평")

| [기준일: 2025년 02월 14일] | (단위: %) |

| 항목 | 한국자산평가(주) | 키스자산평가(주) | 나이스피앤아이(주) | (주)에프앤자산평가 | 산술평균 |

| 현대비앤지스틸(주) 개별민평 2년 |

- | - | 3.490 | 3.509 | 3.499 |

| 현대비앤지스틸(주) 개별민평 3년 |

- | - | 3.748 | 3.769 | 3.758 |

| (자료 : 연합인포맥스) |

| 주) 한국자산평가(주) 및 키스자산평가(주)는 현대비앤지스틸(주) 2년 및 3년 만기 회사채 개별민평 수익률을 제공하지 않기에, 나이스피앤아이(주) 및 (주)에프앤자산평가 제공값의 산술평균(소수점 넷째 자리 이하절사)으로 개별민평을 산출했습니다. |

② 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 제공하는 최초 증권신고서 제출 1영업일 전 "A0 등급" 2년 및 3년 만기 회사채 수익률의 산술평균(이하 "등급민평")

| [기준일: 2025년 02월 14일] | (단위: %) |

| 항목 | 한국자산평가(주) | 키스자산평가(주) | 나이스피앤아이(주) | (주)에프앤자산평가 | 산술평균 |

| A0 등급민평 2년 | 3.483 | 3.537 | 3.500 | 3.529 | 3.512 |

| A0 등급민평 3년 | 3.736 | 3.812 | 3.788 | 3.799 | 3.783 |

| (자료 : 연합인포맥스) |

③ 위 ① 및 ② 산술평균 금리와 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 제공하는 증권신고서 제출 1영업일 전 2년 및 3년 만기 국고채권 수익률의 산술평균(이하 "국고") 간의 스프레드

| [기준일: 2025년 02월 14일] | (단위: %, %p) |

| 만기 | 국고채권 | 현대비앤지스틸(주) 개별민평의 국고 대비 스프레드 |

A0 등급민평의 국고 대비 스프레드 |

| 2년 | 2.682 | 0.817 | 0.83 |

| 3년 | 2.607 | 1.151 | 1.176 |

| (자료 : 연합인포맥스) 주1) 개별민평 국고대비 스프레드 = 개별민평 - 국고채권 주2) 등급민평 국고대비 스프레드 = 등급민평 - 국고채권 |

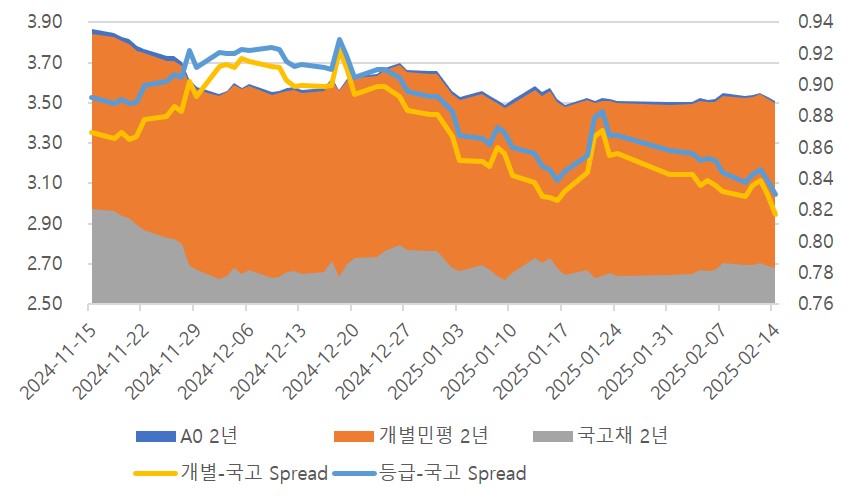

④ 최근 3개월(2024.11.15 ~ 2025.02.14) 현대비앤지스틸(주) 개별민평 및 A0 등급민평의 국고채권 대비 스프레드 추이

| [기준일: 2025년 02월 14일] | (단위: %, %p) |

| 일자 | 국고 2년 | 개별민평 2년 | A0 등급민평 2년 |

국고 2년 대비 개별민평 2년 스프레드 |

국고 2년 대비 A0 등급민평 2년 스프레드 |

|---|---|---|---|---|---|

| 2025-02-14 | 2.682 | 3.499 | 3.512 | 0.817 | 0.830 |

| 2025-02-13 | 2.691 | 3.521 | 3.530 | 0.830 | 0.839 |

| 2025-02-12 | 2.704 | 3.543 | 3.550 | 0.839 | 0.846 |

| 2025-02-11 | 2.695 | 3.531 | 3.538 | 0.836 | 0.843 |

| 2025-02-10 | 2.697 | 3.526 | 3.535 | 0.829 | 0.838 |

| 2025-02-07 | 2.704 | 3.536 | 3.548 | 0.832 | 0.844 |

| 2025-02-06 | 2.670 | 3.506 | 3.522 | 0.836 | 0.852 |

| 2025-02-05 | 2.664 | 3.503 | 3.517 | 0.839 | 0.853 |

| 2025-02-04 | 2.672 | 3.508 | 3.524 | 0.836 | 0.852 |

| 2025-02-03 | 2.650 | 3.493 | 3.506 | 0.843 | 0.856 |

| 2025-01-31 | 2.645 | 3.488 | 3.503 | 0.843 | 0.858 |

| 2025-01-24 | 2.642 | 3.498 | 3.510 | 0.856 | 0.868 |

| 2025-01-23 | 2.653 | 3.508 | 3.521 | 0.855 | 0.868 |

| 2025-01-22 | 2.641 | 3.512 | 3.524 | 0.871 | 0.883 |

| 2025-01-21 | 2.632 | 3.499 | 3.511 | 0.867 | 0.879 |

| 2025-01-20 | 2.670 | 3.514 | 3.525 | 0.844 | 0.855 |

| 2025-01-17 | 2.647 | 3.479 | 3.492 | 0.832 | 0.845 |

| 2025-01-16 | 2.680 | 3.506 | 3.519 | 0.826 | 0.839 |

| 2025-01-15 | 2.730 | 3.558 | 3.576 | 0.828 | 0.846 |

| 2025-01-14 | 2.706 | 3.535 | 3.554 | 0.829 | 0.848 |

| 2025-01-13 | 2.727 | 3.565 | 3.583 | 0.838 | 0.856 |

| 2025-01-10 | 2.653 | 3.495 | 3.513 | 0.842 | 0.860 |

| 2025-01-09 | 2.619 | 3.475 | 3.489 | 0.856 | 0.870 |

| 2025-01-08 | 2.640 | 3.500 | 3.513 | 0.860 | 0.873 |

| 2025-01-07 | 2.672 | 3.520 | 3.534 | 0.848 | 0.862 |

| 2025-01-06 | 2.694 | 3.545 | 3.560 | 0.851 | 0.866 |

| 2025-01-03 | 2.663 | 3.515 | 3.531 | 0.852 | 0.868 |

| 2025-01-02 | 2.678 | 3.545 | 3.561 | 0.867 | 0.883 |

| 2024-12-31 | 2.765 | 3.646 | 3.658 | 0.881 | 0.893 |

| 2024-12-30 | 2.765 | 3.646 | 3.658 | 0.881 | 0.893 |

| 2024-12-27 | 2.770 | 3.654 | 3.666 | 0.884 | 0.896 |

| 2024-12-26 | 2.796 | 3.689 | 3.701 | 0.893 | 0.905 |

| 2024-12-24 | 2.765 | 3.664 | 3.675 | 0.899 | 0.910 |

| 2024-12-23 | 2.734 | 3.633 | 3.644 | 0.899 | 0.910 |

| 2024-12-20 | 2.730 | 3.624 | 3.635 | 0.894 | 0.905 |

| 2024-12-19 | 2.698 | 3.609 | 3.617 | 0.911 | 0.919 |

| 2024-12-18 | 2.637 | 3.559 | 3.566 | 0.922 | 0.929 |

| 2024-12-17 | 2.714 | 3.614 | 3.624 | 0.900 | 0.910 |

| 2024-12-16 | 2.661 | 3.560 | 3.572 | 0.899 | 0.911 |

| 2024-12-13 | 2.651 | 3.551 | 3.564 | 0.900 | 0.913 |

| 2024-12-12 | 2.665 | 3.564 | 3.577 | 0.899 | 0.912 |

| 2024-12-11 | 2.658 | 3.561 | 3.573 | 0.903 | 0.915 |

| 2024-12-10 | 2.637 | 3.548 | 3.560 | 0.911 | 0.923 |

| 2024-12-09 | 2.629 | 3.541 | 3.553 | 0.912 | 0.924 |

| 2024-12-06 | 2.670 | 3.585 | 3.592 | 0.915 | 0.922 |

| 2024-12-05 | 2.650 | 3.567 | 3.573 | 0.917 | 0.923 |

| 2024-12-04 | 2.679 | 3.590 | 3.599 | 0.911 | 0.920 |

| 2024-12-03 | 2.640 | 3.553 | 3.560 | 0.913 | 0.920 |

| 2024-12-02 | 2.623 | 3.535 | 3.544 | 0.912 | 0.921 |

| 2024-11-29 | 2.669 | 3.562 | 3.580 | 0.893 | 0.911 |

| 2024-11-28 | 2.697 | 3.599 | 3.619 | 0.902 | 0.922 |

| 2024-11-27 | 2.800 | 3.683 | 3.705 | 0.883 | 0.905 |

| 2024-11-26 | 2.824 | 3.710 | 3.731 | 0.886 | 0.907 |

| 2024-11-25 | 2.830 | 3.710 | 3.732 | 0.880 | 0.902 |

| 2024-11-22 | 2.870 | 3.748 | 3.770 | 0.878 | 0.900 |

| 2024-11-21 | 2.892 | 3.759 | 3.781 | 0.867 | 0.889 |

| 2024-11-20 | 2.928 | 3.793 | 3.816 | 0.865 | 0.888 |

| 2024-11-19 | 2.937 | 3.807 | 3.828 | 0.870 | 0.891 |

| 2024-11-18 | 2.962 | 3.828 | 3.850 | 0.866 | 0.888 |

| 2024-11-15 | 2.975 | 3.845 | 3.867 | 0.870 | 0.892 |

| (자료 : 연합인포맥스) 주1) 국고 2년 대비 개별민평 2년 스프레드 = 개별민평 2년 - 국고 2년 주2) 국고 2년 대비 A0등급민평 2년 스프레드 = A0등급민평 2년 - 국고 2년 |

| [기준일: 2025년 02월 14일] | (단위: %, %p) |

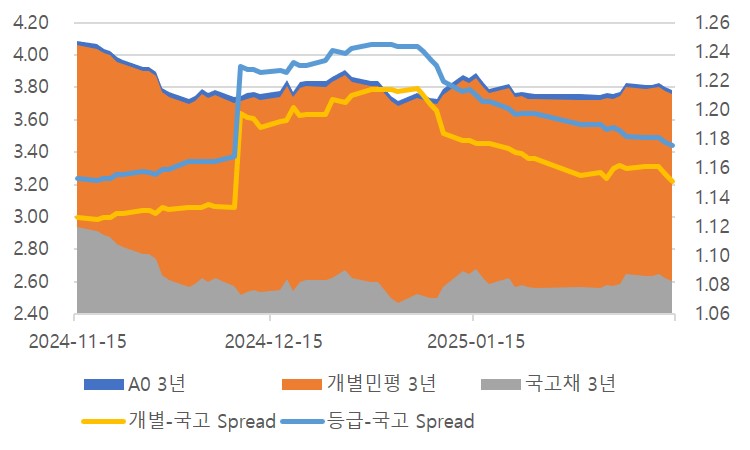

| 일자 | 국고 3년 | 개별민평 3년 | A0 등급민평 3년 |

국고 3년 대비 개별민평 3년 스프레드 |

국고 3년 대비 A0 등급민평 3년 스프레드 |

|---|---|---|---|---|---|

| 2025-02-14 | 2.607 | 3.758 | 3.783 | 1.151 | 1.176 |

| 2025-02-13 | 2.625 | 3.781 | 3.803 | 1.156 | 1.178 |

| 2025-02-12 | 2.645 | 3.806 | 3.826 | 1.161 | 1.181 |

| 2025-02-11 | 2.637 | 3.798 | 3.818 | 1.161 | 1.181 |

| 2025-02-10 | 2.632 | 3.793 | 3.813 | 1.161 | 1.181 |

| 2025-02-07 | 2.645 | 3.805 | 3.827 | 1.160 | 1.182 |

| 2025-02-06 | 2.588 | 3.750 | 3.774 | 1.162 | 1.186 |

| 2025-02-05 | 2.572 | 3.732 | 3.760 | 1.160 | 1.188 |

| 2025-02-04 | 2.581 | 3.734 | 3.768 | 1.153 | 1.187 |

| 2025-02-03 | 2.563 | 3.720 | 3.753 | 1.157 | 1.190 |

| 2025-01-31 | 2.570 | 3.725 | 3.760 | 1.155 | 1.190 |

| 2025-01-24 | 2.560 | 3.727 | 3.758 | 1.167 | 1.198 |

| 2025-01-23 | 2.565 | 3.732 | 3.763 | 1.167 | 1.198 |

| 2025-01-22 | 2.577 | 3.747 | 3.775 | 1.170 | 1.198 |

| 2025-01-21 | 2.570 | 3.741 | 3.767 | 1.171 | 1.197 |

| 2025-01-20 | 2.621 | 3.795 | 3.822 | 1.174 | 1.201 |

| 2025-01-17 | 2.587 | 3.764 | 3.793 | 1.177 | 1.206 |

| 2025-01-16 | 2.625 | 3.802 | 3.831 | 1.177 | 1.206 |

| 2025-01-15 | 2.680 | 3.857 | 3.890 | 1.177 | 1.210 |

| 2025-01-14 | 2.647 | 3.826 | 3.861 | 1.179 | 1.214 |

| 2025-01-13 | 2.665 | 3.844 | 3.878 | 1.179 | 1.213 |

| 2025-01-10 | 2.570 | 3.754 | 3.790 | 1.184 | 1.220 |

| 2025-01-09 | 2.496 | 3.696 | 3.727 | 1.200 | 1.231 |

| 2025-01-08 | 2.500 | 3.704 | 3.735 | 1.204 | 1.235 |

| 2025-01-07 | 2.511 | 3.721 | 3.751 | 1.210 | 1.240 |

| 2025-01-06 | 2.523 | 3.738 | 3.767 | 1.215 | 1.244 |

| 2025-01-03 | 2.470 | 3.683 | 3.714 | 1.213 | 1.244 |

| 2025-01-02 | 2.501 | 3.715 | 3.746 | 1.214 | 1.245 |

| 2024-12-31 | 2.596 | 3.810 | 3.841 | 1.214 | 1.245 |

| 2024-12-30 | 2.596 | 3.810 | 3.841 | 1.214 | 1.245 |

| 2024-12-27 | 2.625 | 3.835 | 3.867 | 1.210 | 1.242 |

| 2024-12-26 | 2.670 | 3.875 | 3.909 | 1.205 | 1.239 |

| 2024-12-24 | 2.624 | 3.831 | 3.865 | 1.207 | 1.241 |

| 2024-12-23 | 2.609 | 3.806 | 3.843 | 1.197 | 1.234 |

| 2024-12-20 | 2.612 | 3.809 | 3.843 | 1.197 | 1.231 |

| 2024-12-19 | 2.600 | 3.796 | 3.831 | 1.196 | 1.231 |

| 2024-12-18 | 2.541 | 3.743 | 3.774 | 1.202 | 1.233 |

| 2024-12-17 | 2.618 | 3.811 | 3.844 | 1.193 | 1.226 |

| 2024-12-16 | 2.551 | 3.743 | 3.778 | 1.192 | 1.227 |

| 2024-12-13 | 2.536 | 3.724 | 3.762 | 1.188 | 1.226 |

| 2024-12-12 | 2.547 | 3.741 | 3.775 | 1.194 | 1.228 |

| 2024-12-11 | 2.535 | 3.730 | 3.763 | 1.195 | 1.228 |

| 2024-12-10 | 2.516 | 3.714 | 3.746 | 1.198 | 1.230 |

| 2024-12-09 | 2.573 | 3.706 | 3.741 | 1.133 | 1.168 |

| 2024-12-06 | 2.622 | 3.756 | 3.787 | 1.134 | 1.165 |

| 2024-12-05 | 2.600 | 3.735 | 3.765 | 1.135 | 1.165 |

| 2024-12-04 | 2.625 | 3.758 | 3.790 | 1.133 | 1.165 |

| 2024-12-03 | 2.585 | 3.718 | 3.750 | 1.133 | 1.165 |

| 2024-12-02 | 2.565 | 3.698 | 3.730 | 1.133 | 1.165 |

| 2024-11-29 | 2.611 | 3.743 | 3.770 | 1.132 | 1.159 |

| 2024-11-28 | 2.640 | 3.773 | 3.799 | 1.133 | 1.159 |

| 2024-11-27 | 2.740 | 3.869 | 3.896 | 1.129 | 1.156 |

| 2024-11-26 | 2.772 | 3.903 | 3.929 | 1.131 | 1.157 |

| 2024-11-25 | 2.771 | 3.902 | 3.929 | 1.131 | 1.158 |

| 2024-11-22 | 2.817 | 3.946 | 3.973 | 1.129 | 1.156 |

| 2024-11-21 | 2.830 | 3.959 | 3.986 | 1.129 | 1.156 |

| 2024-11-20 | 2.875 | 4.001 | 4.028 | 1.126 | 1.153 |

| 2024-11-19 | 2.887 | 4.013 | 4.040 | 1.126 | 1.153 |

| 2024-11-18 | 2.915 | 4.040 | 4.067 | 1.125 | 1.152 |

| 2024-11-15 | 2.937 | 4.063 | 4.090 | 1.126 | 1.153 |

| (자료 : 연합인포맥스) 주1) 국고 3년 대비 개별민평 3년 스프레드 = 개별민평 3년 - 국고 3년 주2) 국고 3년 대비 A0등급민평 3년 스프레드 = A0등급민평 3년 - 국고 3년 |

[2년 만기 현대비앤지스틸(주) 개별민평금리, A0 등급민평금리, 국고채권 금리 및 스프레드 추이]

| [기준일: 2025년 02월 14일] | (단위: %, %p.) |

|

|

2년 개별민평 및 등급민평 스프레드 |

| (자료 : 연합인포맥스) |

[3년 만기 현대비앤지스틸(주) 개별민평금리, A0 등급민평금리, 국고채권 금리 및 스프레드 추이]

| [기준일: 2025년 02월 14일] | (단위: %, %p.) |

|

|

3년 개별민평 및 등급민평 스프레드 |

| (자료 : 연합인포맥스) |

(2) 최근 6개월 간(2024.08.15~2025.02.14) A0 등급 동일 만기(2년 및 3년) 회사채 발행 사례

| [최근 6개월(2024.08.15~2025.02.14) A0등급 2년 만기 회사채] |

| (단위: 억원) |

| 구분 | 등급 | 발행일 | 최초신고금액 | 금리밴드 | 발행금액 | 발행조건 | 발행금리 | 수요예측 참여금액 |

경쟁률 |

|---|---|---|---|---|---|---|---|---|---|

| 에이치엘홀딩스15-2 | A0 | 2024-09-04 | 400 | 개별민평 2년 -0.30%p ~ +0.30%p | 520 | -0.24%p. | 3.794% | 3,290 | 8.23 : 1 |

| 하이트진로홀딩스175-1 | A0 | 2024-09-12 | 300 | 등급민평 2년 -0.30%p ~ +0.30%p | 580 | -0.25%p. | 3.562% | 3,940 | 13.13 : 1 |

| 씨제이프레시웨이13-2 | A0 | 2024-10-08 | 200 | 개별민평 2년 -0.30%p ~ +0.30%p | 280 | -0.19%p. | 3.616% | 2,770 | 13.85 : 1 |

| 지에스엔텍13-1 | A0 | 2024-10-08 | 600 | 개별민평 2년 -0.30%p ~ +0.30%p | 600 | -0.03%p. |

3.900% | 1,190 | 1.98 : 1 |

| 대신에프앤아이41-1 | A0 | 2024-10-16 | 400 | 개별민평 2년 -0.30%p ~ +0.30%p | 800 | -0.10%p. |

4.094% | 3,800 | 9.50 : 1 |

| 여천NCC84-1 | A0 | 2024-10-17 | 700 | 5.20% ~ 5.50% | 700 | 5.50% |

5.500% | 30 | 0.04 : 1 |

| 에이치케이이노엔5-1 | A0 | 2024-10-24 | 400 | 개별민평 2년 -0.30%p ~ +0.30%p | 510 | -0.35%p. |

3.593% | 3,790 | 9.48 : 1 |

| 에이치디현대14-1 | A+/A0 | 2024-10-25 | 400 | 개별민평 2년 -0.30%p ~ +0.20%p | 510 | -0.16%p. |

3.369% | 5,210 | 13.03 : 1 |

| 팬오션22 | A0 | 2024-10-30 | 300 | 등급민평 2년 -0.30%p ~ +0.30%p | 470 | -0.20%p. |

3.634% | 2,820 | 9.40 : 1 |

| 코리아세븐30-2 | A0 | 2024-11-08 | 200 | 개별민평 2년 -0.30%p ~ +0.30%p | 200 | 0.30%p. |

4.327% | 160 | 0.80 : 1 |

| SK렌터카58-1 | A0 | 2024-11-08 | 1,000 | 개별민평 2년 -0.30%p ~ +0.30%p | 3,000 | 0.30%p. |

3.960% | 1,850 | 1.85 : 1 |

| 에이치에스효성첨단소재5-1 | A0 | 2024-11-27 | 300 | 개별민평 2년 -0.50%p ~ +0.30%p | 480 | -0.10%p. |

3.897% | 1,430 | 4.77 : 1 |

| 에이치디현대케미칼10-1 | A0 | 2025-01-24 | 400 | 등급민평 2년 -0.30%p ~ +0.60%p | 800 | 0.55%p. |

4.071% | 1,660 | 4.15 : 1 |

| (자료 : 금융감독원 전자공시시스템) 주) 신종자본증권, 후순위채권 제외 |

최근 6개월간 발행된 2년 만기 A0등급 회사채 발행내역은 총 13건이며, 13건 중 9건은 개별민평을 기준으로, 3건은 등급민평을 기준으로, 1건은 절대금리를 수요예측 시 기준금리로 사용하였습니다. 수요예측시 공모희망금리밴드 상단은 개별민평 기준 +0.20%p.은 1건, +0.30%p.은 8건, 등급민평 기준 +0.30%p.은 2건, +0.60%p.은 1건으로 집계되었습니다. 13건 중 11건만 모집금액을 초과하는 수요를 모집하였으며, 개별민평 기준 -0.35%p. ~ +0.30%p. 수준에서 발행금리가 결정되었습니다.

| [최근 6개월(2024.08.15~2025.02.14) A0등급 3년 만기 회사채] |

| (단위: 억원) |

| 구분 | 등급 | 발행일 | 최초신고금액 | 금리밴드 | 발행금액 | 발행조건 | 발행금리 | 수요예측 참여금액 |

경쟁률 |

|---|---|---|---|---|---|---|---|---|---|

| 하이트진로홀딩스175-2 | A0 | 2024-09-12 | 600 | 등급민평 3년 -0.30%p ~ +0.30%p | 840 | -0.33%p. | 3.670% | 5,280 | 8.80 : 1 |

| 지에스엔텍13-2 | A0 | 2024-10-08 | 300 | 개별민평 3년 -0.30%p ~ +0.30%p | 300 | -0.03%p. |

4.071% | 890 | 2.97 : 1 |

| 대신에프앤아이41-2 | A0 | 2024-10-16 | 200 | 개별민평 3년 -0.30%p ~ +0.30%p | 400 | -0.21%p. |

4.238% | 2,530 | 12.65 : 1 |

| 여천NCC84-2 | A0 | 2024-10-17 | 300 | 5.50% ~ 5.80% | 300 | 5.80% | 5.800% | 10 | 0.03 : 1 |

| 에이치케이이노엔5-2 | A0 | 2024-10-24 | 600 | 개별민평 3년 -0.30%p ~ +0.30%p | 990 | -0.53%p. |

3.753% | 5,880 | 9.80 : 1 |

| 에이치디현대14-2 | A+/A0 | 2024-10-25 | 700 | 개별민평 3년 -0.30%p ~ +0.00%p | 1,390 | -0.21%p. |

3.553% | 9,290 | 13.27 : 1 |

| SK렌터카58-2 | A0 | 2024-11-08 | 1,000 | 개별민평 3년 -0.30%p ~ +0.30%p | 1,000 | 0.30%p. |

4.084% | 940 | 0.94 : 1 |

| 에이치에스효성첨단소재5-2 | A0 | 2024-11-27 | 300 | 개별민평 3년 -0.50%p ~ +0.30%p | 430 | -0.22%p. |

3.857% | 630 | 2.10 : 1 |

| 에이치디현대케미칼10-2 | A0 | 2025-01-24 | 500 | 등급민평 3년 -0.30%p ~ +0.70%p | 700 | 0.60%p. |

4.363% | 2,000 | 4.00 : 1 |

| (자료 : 금융감독원 전자공시시스템) 주) 신종자본증권, 후순위채권 제외 |

최근 6개월간 발행된 3년 만기 A0등급 회사채 발행내역은 총 9건이며, 9건 중 6건은 개별민평, 2건은 등급민평, 1건은 절대금리를 수요예측 시 기준으로 사용하였습니다. 수요예측시 공모금리밴드 상단은 개별민평 기준 +0.30%p. 5건, +0.00%p. 1건, 등급민평 기준 +30%p. 1건, +0.70%p. 1건으로 집계되었습니다. 8건 중 7건만 모집금액을 초과하는 수요를 모집하였으며, 개별민평 기준 -0.53%p. ~ +0.30%p. 수준에서 발행금리가 결정되었습니다.

(3) 민간채권평가회사 4사의 A0 등급 회사채의 개별민평금리 현황

| [기준일: 2025년 02월 14일] | (단위: %, %p) |

| A0 등급 | 2년 만기 | |

|---|---|---|

| 개별민평금리 | 등급민평금리 대비 스프레드 (주1) |

|

| A0급 등급 민평 | 3.512 | |

| CJ프레시웨이 | 3.384 | -0.128 |

| DL에너지 | 3.321 | -0.191 |

| GS건설 | 4.353 | 0.841 |

| GS글로벌 | 3.573 | 0.061 |

| HDC | 3.820 | 0.308 |

| HDC현대산업개발 | 3.796 | 0.284 |

| HD현대 | 3.220 | -0.292 |

| HD현대건설기계 | 3.419 | -0.093 |

| HD현대인프라코어 | 3.423 | -0.089 |

| HD현대일렉트릭 | 3.511 | -0.001 |

| HD현대중공업 | 3.442 | -0.070 |

| HK이노엔 | 3.491 | -0.021 |

| HL홀딩스 | 3.525 | 0.013 |

| HS효성첨단소재 | 3.735 | 0.223 |

| LG디스플레이 | 3.652 | 0.140 |

| SK렌터카 | 3.427 | -0.085 |

| SK아이이테크놀로지 | 3.447 | -0.065 |

| 넥센타이어 | 3.296 | -0.216 |

| 다우기술 | 3.352 | -0.160 |

| 대신에프앤아이 | 3.839 | 0.327 |

| 동아쏘시오홀딩스 | 3.461 | -0.051 |

| 롯데글로벌로지스 | 3.452 | -0.060 |

| 삼양식품 | 3.296 | -0.216 |

| 세아홀딩스 | 3.372 | -0.140 |

| 쌍용씨앤이 | 3.911 | 0.399 |

| 에코프로비엠 | 3.529 | 0.017 |

| 엘에스엠트론 | 3.242 | -0.270 |

| 우리금융에프앤아이 | 3.479 | -0.033 |

| 코리아세븐 | 3.794 | 0.282 |

| 코오롱인더 | 3.338 | -0.174 |

| 팜한농 | 3.280 | -0.232 |

| 팬오션 | 3.320 | -0.192 |

| 평택에너지서비스 | 3.685 | 0.173 |

| 하이트진로홀딩스 | 3.467 | -0.045 |

| 한국자산신탁 | 4.608 | 1.096 |

| 한국콜마 | 3.536 | 0.024 |

| 한솔제지 | 3.888 | 0.376 |

| 해태제과식품 | 3.505 | -0.007 |

| 현대로템 | 3.437 | -0.075 |

| 현대비앤지스틸 | 3.499 | -0.013 |

| 현대엘리베이터 | 3.784 | 0.272 |

| 현대케미칼 | 3.549 | 0.037 |

| 현대코퍼레이션 | 3.503 | -0.009 |

| 효성중공업 | 3.657 | 0.145 |

| (자료 : 연합인포맥스) 주1) 등급민평 대비 스프레드 = 2년 만기 개별민평금리 - 2년 만기 A0 등급민평금리 주2) 민간채권평가회사 4사 중 2년 만기 회사채 개별민평 수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균으로 개별민평금리를 산출 |

| [기준일: 2025년 02월 14일] | (단위: %, %p) |

| A0 등급 | 3년 만기 | |

|---|---|---|

| 개별민평금리 | 등급민평금리 대비 스프레드 (주1) |

|

| A0등급민평 | 3.783 | |

| CJ프레시웨이 | 3.678 | -0.105 |

| DL에너지 | 3.572 | -0.106 |

| GS건설 | 4.529 | 0.957 |

| GS글로벌 | 3.753 | -0.776 |

| HDC | 4.068 | 0.315 |

| HDC현대산업개발 | 4.058 | -0.010 |

| HD현대 | 3.427 | -0.631 |

| HD현대건설기계 | 3.635 | 0.208 |

| HD현대인프라코어 | 3.665 | 0.030 |

| HD현대일렉트릭 | 3.712 | 0.047 |

| HD현대중공업 | 3.759 | 0.047 |

| HK이노엔 | 3.756 | -0.003 |

| HL홀딩스 | 3.771 | 0.015 |

| HS효성첨단소재 | 3.879 | 0.108 |

| LG디스플레이 | 3.901 | 0.022 |

| SK렌터카 | 3.609 | -0.292 |

| SK아이이테크놀로지 | 3.687 | 0.078 |

| 넥센타이어 | 3.469 | -0.218 |

| 다우기술 | 3.592 | 0.123 |

| 대신에프앤아이 | 4.081 | 0.489 |

| 동아쏘시오홀딩스 | 3.760 | -0.321 |

| 롯데글로벌로지스 | 3.647 | -0.113 |

| 삼양식품 | 3.417 | -0.230 |

| 세아홀딩스 | 3.647 | 0.230 |

| 쌍용씨앤이 | 4.169 | 0.522 |

| 에코프로비엠 | 3.810 | -0.359 |

| 엘에스엠트론 | 3.383 | -0.427 |

| 우리금융에프앤아이 | 3.733 | 0.350 |

| 코리아세븐 | 4.128 | 0.395 |

| 코오롱인더 | 3.557 | -0.571 |

| 팜한농 | 3.460 | -0.097 |

| 팬오션 | 3.608 | 0.148 |

| 평택에너지서비스 | 3.860 | 0.252 |

| 하이트진로홀딩스 | 3.723 | -0.137 |

| 한국자산신탁 | 4.827 | 1.104 |

| 한국콜마 | 3.788 | -1.039 |

| 한솔제지 | 4.142 | 0.354 |

| 해태제과식품 | 3.836 | -0.306 |

| 현대로템 | 3.732 | -0.104 |

| 현대비앤지스틸 | 3.758 | 0.026 |

| 현대엘리베이터 | 4.037 | 0.279 |

| 현대케미칼 | 3.820 | -0.217 |

| 현대코퍼레이션 | 3.786 | -0.034 |

| 효성중공업 | 3.917 | 0.131 |

| (자료 : 연합인포맥스) 주1) 등급민평 대비 스프레드 = 3년 만기 개별민평금리 - 3년 만기 A0 등급민평금리 주2) 민간채권평가회사 4사 중 3년 만기 회사채 개별민평 수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균으로 개별민평금리를 산출 |

상기 표와 같이 A0 등급 회사채 개별민평금리는 각 회사별로 다소 편차가 있음을 알 수 있습니다. 이는 개별기업의 특성(우량 그룹 계열회사 여부, 소속 산업의 업황, 개별회사의 재무현황, 시장지위, 사업실적 등)이 동일 신용등급 내 개별회사의 금리에 영향을 미치고 있음을 확인할 수 있습니다.

(4) 채권시장 동향 및 전망

2019년 세계 경제는 미ㆍ중 무역갈등으로 촉발된 불확실성이 지속되는 가운데 금리 인하 기조가 지속되었습니다. 미국 연방준비제도(Fed)는 2019년 7월 FOMC에서 글로벌 경기 부진과 미국 물가상승률의 정책 목표(2%) 도달 불확실성으로 10년 7개월만에 기준금리를 2.25~2.50%에서 2.00~2.25%로 하향 조정하였습니다. 이어 9월 FOMC 및 10월 FOMC에서도 연달아 두 차례 금리를 하향 조정하였습니다(9월 1.75~2.00%로 금리 하향 후 10월 1.50~1.75%로 추가 하향 조정). 또한 이후 기준금리를 1.50~1.75%로 유지하던 중, 코로나19가 중국을 넘어 전 세계적인 팬데믹으로 확산되자 2020년 3월 두 차례의 FOMC에서 금리를 1.50~1.75%에서 0.00~0.25%로 전격 인하하였습니다. 더불어 기업지원, 회사채 매입 등 정책적인 지원을 통해 코로나19로 인한 경기하락을 방어하고자 통화정책의 완화적인 기조를 강화하였습니다.

한편 한국은행 또한 2020년 3월 16일 코로나19로 인한 임시 금융통화위원회를 개최하여 기준금리를 1.25%에서 0.75%로 0.5%포인트 인하하여 처음으로 0%대 저금리 시대에 진입하였으며 이후 5월 28일에 열린 금통위에서 추가로 0.25%포인트 인하하여 기준금리가 0.50%로 하락했습니다. 시중금리의 경우 2020년 11월 이후 경기 지표 개선 및 물가상승과 더불어 FOMC의 기준금리 인상 시기가 기존 전망보다 앞당겨질 수 있다는 기대감에 장기물 위주로 상승하는 모습을 보였습니다. 하지만 파월 연준 총재는 2021년 1월 출구정책을 모색하기에는 아직 시기상조임을 시사하였고, 코로나19 바이러스 확산과 이에 따른 경제 회복 속도를 주시하며 신중하게 통화정책을 펼쳐갈 뜻을 밝혔습니다. 이러한 시장 기대에 부합하듯 2021년 3월 16일과 17일 양일 진행된 FOMC에서 파월 연준 총재는 현재의 금리 및 자산매입 정책을 유지할 것을 시사하였습니다.

그러나 각국 중앙은행은 최근 몇 달 사이 예상보다 빠른 경제 회복 속도와 시장 기대를 상회하는 인플레이션으로 인해 조기 테이퍼링 및 금리 정상화 가능성을 언급하였습니다. 경기 측면에서 IMF와 OECD는 각각 2021년 세계경제 성장률을 6.0%, 5.8%로 전망하였고, 6월 초 세계은행은 세계경제 성장률을 지난 1월 전망치(4.1%)보다 1.5%p 상향 조정한 5.6%로 전망하였습니다. 물가 측면에서 미국의 5월 소비자물가 상승률은 5.0%로 2008년 8월 이후 가장 높은 수준을 기록하였습니다. 한국은행은 2021년 5월, 2021년 물가 상승률 전망치를 1.3%에서 1.8% 수준으로 상향하였습니다. 이처럼 경기 회복세가 강화되고 중기적 인플레이션이 전망되자, 중앙은행은 매파적 통화 기조로 전환하는 모습이 관찰되고 있습니다.

2021년 FOMC는 6월 기준금리를 동결하였으나, 연방기금 목표금리 전망치 점도표에서 금리 인상 시점을 앞으로 큰 폭 조정하였고, 테이퍼링에 대한 논의를 시작하였다고 발표하였습니다. 점도표 상 2023년 금리인상을 전망한 연준위원은 7명에서 13명으로 늘었고, 2022년 인상을 예고한 위원 수 역시 4명에서 7명으로 증가하였습니다. 이주열 한국은행 총재는 6월, 물가 상승과 금융 불균형을 이유로 연내 2차례의 금리 인상이 가능함을 시사하였습니다. 중앙은행의 매파적 발언이 이어지자 단기 금리가 급등하고, 장단기 스프레드가 급격히 축소되는 등 채권시장 변동성은 확대되었습니다. 12월 FOMC는 기준금리 동결(0~0.25%)과 자산매입 축소(테이퍼링) 1,200억 달러 규모를 기존에 계획했던 종료 시점인 2022년 6월에서 3월로 앞당길 것임을 발표했으며, 점도표상 2022년 세 차례 금리 인상 가능성에 대해 시사했습니다. 2022년 1월 FOMC에서는 근시일 내 기준금리 인상과 테이퍼링 종료를 시사하였고, 3월 FOMC에서는 2018년 12월 이후로 3년 3개월만에 기준금리를 0.25%p. 인상한 0.25%~0.50%로 조정하였습니다.

국내의 경우 2021년 6월부터 지속된 이주열 총재의 기준금리 인상 발언 이후 2021년 8월 금통위에서 기준금리 0.25% 인상(기준금리 0.75%)을 결정하였습니다. 이후 2021년 11월 및 2022년 1월 각각 금리를 0.25%p. 인상하였습니다. 해당 인상은 현재 빠르게 증가하는 물가 상승을 억제하기 위한 움직임으로 해석되며, 2022년 02월 24일 시행된 금통위에서는 기준금리를 동결하였으나, 2022년 4월과 5월 금통위에서 각각 금리를 0.25%p 인상하여 한국은행 기준금리는 1.75%로 상승하였습니다.

2022년 6월 미국 FOMC에서는 지속적으로 상승하는 물가에 대응하기 위해 기준금리를 0.75%p 인상하며 자이언트스텝을 단행하였습니다. 이에 따라 미국 기준금리는 0.75%~1.00%에서 1.50%~1.75%로 인상되었습니다. 한편, 2022년 7월 금통위는 미국 기준금리의 추가적인 인상예상에 따른 한미 금리 역전가시화 및 국내 높은 물가 상승률이 지속되는점(2022.06 소비자물가지수 6.0%) 등을 고려하여 1.75%인 기준 금리를 2.25%로 0.50%p 인상하였습니다. 이후에도 파월 연준 의장은 지속적 금리 인상을 시사하며, 적극적 통화긴축 의지를 드러냈으며, 7월 FOMC 0.75%p. 인상, 9월 FOMC 0.75%p. 인상, 11월 FOMC에서도 기준금리를 0.75%p. 인상하며 4차례 연속 자이언트스텝을 단행하였습니다. 글로벌 중앙은행들의 연이은 기준금리 인상 및 높은 물가 상승 압력에 대한 대응으로, 2022년 8월 25일 금통위에서는 0.25%p, 2022년 10월 12일 및 2022년 11월 24일 금통위에서는 각각 0.50%p. 및 0.25%p.의 기준금리 인상을 발표하였습니다.

2023년에도 여전히 높은 물가 상승에 대한 압박으로 FOMC는 2023년 2월 1일 기준금리 0.25%p. 인상을 결정했습니다. 또한 2023년 3월 23일 FOMC는 물가안정과 SVB 등 은행 파산에 대응하는 금융안정 사이에서 또 다시 베이비스텝을 유지하며 0.25%p. 추가 인상을 결정하였고, 5월 4일 및 7월 27일 FOMC에서 기준금리를 각각 0.25%p.를 인상하며 22년만에 최고치의 금리 수준을 기록하였습니다. 2023년 9월 21일 FOMC는 긴축적인 입장을 유지하며 만장일치로 금리 동결하였으며, 이후 두 차례 FOMC에서 기준금리 동결을 이어갔습니다. 12월 FOMC에서 파월 의장은 직접적인 언급으로 향후 기준 금리 인상 부재 및 인하 가능성을 시사하였습니다. 2024년 1월 FOMC에서 만장일치로 4회 연속 기준금리 동결 결정하였으며, 이어진 3월 FOMC에서는 연준은 만장일치 금리동결(5.50%) 및 QT 유지를 결정하였습니다. 5월 FOMC에서 연준은 다시 한번 만장일치 금리 동결(5.50%) 및 6월부터 QT 속도 조절을 결정하였습니다. 7월 FOMC에서 연준은 8회 연속 기준금리 동결 결정하였며 금리인하를 위한 완화적 입장을 제시하으나, 인플레이션이 하락한다는 더 큰 확신을 가질 때까지 기준금리 인하가 적절하지 않다고 언급하며 데이터 의존적인 스탠스를 유지할 것이라 발표하였습니다. 이후 미국의 7월 신규 고용이 시장 예상치인 17.5만명을 하회하였고 실업률은 4.1%에서 4.3%로 크게 상승함에 따라 고용지표가 시장 전망치를 하회하여 경기 침체 우려가 크게 높아지면서 9월 FOMC 에서 0.50%p. 인하 가능성이 제기되었습니다. 이후 8월 미국 소비자물가지수 상승률은 3년 반만에 가장낮은 수준인 2.5%를 기록하였고, 8월 노동시장은 실업률 4.2%를 기록하고 있습니다. 또한 신규 고용은 14.2만명을 기록하며 시장 전망치 16.4만명 대비 크게 하회하였습니다. 반면 8월 인플레이션은 2.2%로 둔화세가 이어지고 있는 상황으로 연준은 정책 제한의 속도를 조절할 것이나 경기 침체 및 둔화에 선제적으로 대응하기 위해 9월 FOMC 에서 기준금리를 0.50%p. 인하하는 빅컷을 단행하고, 펜데믹 이후 물가 중심 통화정책에서 고용 중심의 통화정책 완화 사이클로 전환할 것임을 선언하였습니다. 이후, 11월, 12월 FOMC에서 고용시장을 견고하게 유지하기 위한 선제적인 대응으로 각각 0.25%p., 0.25%p. 인하를 단행하였으며, 2025년 1월 FOMC에서는 기준금리를 동결하였습니다. 증권신고서 제출 전일 현재 미국 기준금리는 4.25% ~ 4.50%를 기록하고 있습니다. 물가의 기조적인 둔화가 지속될 것으로 예상되나 차후 경기 연착륙&경착륙 여부에 따라 통화당국의 대응이 이어질 것으로 예상되며 금리 변동에 대한 모니터링이 지속적으로 필요할 것으로 판단됩니다.

한국의 경우 2022년말 레고랜드 사태에 따른 크레딧 금리 급등에도 불구, 글로벌 금리 인상 기조에 동반한 금통위의 기준금리 인상 기조는 2023년도에도 지속되어 1월 0.25%p. 인상되었으나, 2월 금통위에서는 지난 7번 연속 금리인상 뒤 처음으로 기준금리 동결을 선언하였습니다. 4월 금통위에서는 3월 발생한 SVB, CS 파산으로 인한 글로벌 금융 시장 불안정성 확대를 지적하며 만장일치로 동결을 결정하였으나, 5명의 위원은 추가 인상의 여지를 열어두었습니다. 이후 5월, 7월 및 8월 금통위에서도 동결을 결정하였으나, 가계부채 증가세 등을 우려하며 3.75%까지 기준금리를 추가인상 가능성을 열어둬야 한다는 의견을 제시하였습니다. 10월 금통위에서 한은은 물가상승률이 기조적인 둔화 흐름을 이어갈 것으로 전망되지만 주요국의 통화긴축 기조 장기화, 지정학적 리스크 증대 등으로 물가상승률의 둔화 속도가 당초 예상보다 완만해질 것으로 전망되고, 가계부채의 증가 흐름도 지켜볼 필요가 있다고 얘기하며 기준금리 동결을 유지하였습니다. 11월 금통위에서도 한은은 경기 회복세가 뚜렷하지 않은 데다 부동산 프로젝트파이낸싱부실 등 금융시장 불안도 여전해 금리를 올리기가 어렵고, 가계부채ㆍ물가 잠재 위험과 미국과의 금리차 등 때문에 내리기도 쉽지 않다 이유로 기준금리 동결을 유지하였습니다.

2024년 1월 금통위에서는 금리 인상 국면이 마무리되었음을 시사하였으나, 물가 상승률 재상승 위험과 부동산 가격 상승 기대를 자극하는 부작용이 클 수 있다는 점을 우려하며 금리인하 논의는 아직 시기상조라고 언급하였습니다. 2월 금통위에서 한은은 최근 물가 상승률이 둔화되고 있지만 앞으로 목표 수준으로 안정되기까지 불확실성이 커 긴축 기조를 유지해야 한다는 점을 들어 동결을 단행하였습니다. 4월 금통위에서도 물가 상승률이 목표 수준으로 수렴할 것이라는 확신이 들 때까지 통화긴축 기조를 충분히 유지할 것이라며 기준금리 동결을 결정하였고, 이후 5월, 7월 및 8월에도 13회 연속 동결을 결정하였습니다. 다만, 2024년 10월 금통위에서는 0.25%p. 금리 인하를 단행하며 38개월 만에 통화정책 전환에 나섰으며, 물가상승률이 안정세를 보이는 가운데 정부의 거시건전성 정책 강화로 가계부채 증가세가 둔화되기 시작했다고 언급하며 정책 긴축 정도를 소폭 축소하고 그 영향을 점검해 나가는 것이 적절하다고 밝혔습니다. 2024년 11월 금통위에서는 내수 부진과 수출 둔화로 경기 하방 위험이 커진 상황을 고려하여 추가적으로 0.25%p. 인하를 단행하였으며, 증권신고서 제출 전일 현재 한국 기준금리는 3.00%를 기록하고 있습니다. 이와 같이, 금리변동에 대한 리스크가 계속하여 지속될 것으로 예상되며, 금리 변동에 대한 모니터링이 지속적으로 필요할 것으로 판단됩니다.

한편, 대내외적으로 나타나는 불확실성 요소로는 러시아-우크라이나 전쟁, 이스라엘-팔레스타인 전쟁 등 지정학적 리스크 및 미국, 유럽 은행권 불안, 중국 경기 회복 지연 등이 있습니다. 또한, 2024년 12월부터 지속된 국내의 정치적 불확실성이 장기화될 경우 금융시장에도 해당 리스크로 인해 변동성이 확대될 가능성이 있습니다만, 우량 크레딧 시장은 투자매력도를 바탕으로 상대적으로 안정세를 이어갈 것으로 전망됩니다. 향후 통화정책 불확실성에 따라 기관투자자의 선별적인 투자가 진행될 것으로 예상되며, 개별회사의 신용도 및 재무안정성을 바탕으로 최근 재무실적이 저조한 회사 또는 신용등급 강등 가능성이 있는 회사에 대한 투자 심리는 위축될 것으로 전망됩니다.

(5) 종합 결론

본 사채의 공모희망금리는 상기에 기술한 바와 같이 현대비앤지스틸(주)의 개별민평금리, 국고 및 등급민평 대비 스프레드 동향, 최근 6개월 동일등급(A0) 동일 만기 회사채 발행 사례, 민간채권평가회사 4사의 A0 등급 회사채의 개별민평금리 현황 및 채권시장 동향 및 전망 등을 종합적으로 감안하여 아래와 같이 결정하였습니다.

공모희망금리는 다음과 같습니다.

[제207-1회 무보증사채]

수요예측시 공모희망금리는 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 청약 1영업일 전에 최종으로 제공하는 현대비앤지스틸 주식회사 2년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 현대비앤지스틸(주) 2년 만기 회사채 개별민평 수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다.

[제207-2회 무보증사채]

수요예측시 공모희망금리는 민간채권평가회사 4사 ((주)한국자산평가, (주)키스자산평가, (주)나이스피앤아이, (주)에프앤자산평가)에서 청약 1영업일 전에 최종으로 제공하는 현대비앤지스틸 주식회사 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 현대비앤지스틸(주) 3년 만기 회사채 개별민평 수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다.

발행회사와 공동대표주관회사는 합리적으로 판단하여 공모희망금리밴드를 제시하였으나 금리를 확정 또는 보장하는 것이 아니므로, 투자 결정을 위한 판단 및 수요예측 및 청약 시 참고 사항으로 활용해야 하며, 수요예측 후 유효수요 및 금리는 "무보증사채 수요예측 모범규준" 및 공동대표주관회사의 수요예측지침에 의거하여 결정하며, 필요시 발행회사와 협의합니다.

다. 수요예측 결과

(1) 수요예측 참여 내역

| [회 차 : 제207-1회] |

| (단위: 건, 억원) |

| 구분 | 국내 기관투자자 | 외국 기관투자자 | 합계 | ||||

|---|---|---|---|---|---|---|---|

|

운용사 (집합) |

투자매매 중개업자 |

연기금, 운용사(고유), 은행, 보험 |

기타 |

거래실적 유* |

거래실적 무 |

||

| 건수 | 3 | 12 | 4 | - | - | - | 19 |

| 수량 | 400 | 900 | 500 | - | - | - | 1,800 |

| 경쟁율 | 1.33:1 | 3:1 | 1.67:1 | - | - | - | 6:1 |

| 주1) 경쟁률은 최초 발행예정금액 대비 산출한 수치임. |

| 주2) 운용사(집합)은 투자일임재산 계정 및 집합투자재산 계정의 참여내역을 의미함 |

| *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

| [회 차 : 제207-2회] |

| (단위: 건, 억원) |

| 구분 | 국내 기관투자자 | 외국 기관투자자 | 합계 | ||||

|---|---|---|---|---|---|---|---|

|

운용사 (집합) |

투자매매 중개업자 |

연기금, 운용사(고유), 은행, 보험 |

기타 |

거래실적 유* |

거래실적 무 |

||

| 건수 | 4 | 9 | 3 | - | - | - | 16 |

| 수량 | 400 | 650 | 300 | - | - | - | 1,350 |

| 경쟁율 | 2:1 | 3.25:1 | 1.5:1 | - | - | - | 6.75:1 |

| 주1) 경쟁률은 최초 발행예정금액 대비 산출한 수치임. |

| 주2) 운용사(집합)은 투자일임재산 계정 및 집합투자재산 계정의 참여내역을 의미함 |

| *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

(2) 수요예측 신청가격 분포

| [회 차 : 제207-1회] |

| (단위: bp, 건, 억원) |

| 구분 | 국내 기관투자자 | 외국 기관투자자 | 합계 | 누적합계 | 유효수요 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 운용사 (집합) | 투자매매 중개업자 |

연기금, 운용사(고유), 은행, 보험 |

기타 | 거래실적 유* | 거래실적 무 | |||||||||||||

| 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 비율 | 누적수량 | 누적비율 | ||

| -21 | 1 | 100 | - | - | - | - | - | - | - | - | - | - | 1 | 100 | 5.56% | 100 | 5.56% | 포함 |

| -20 | - | - | 2 | 200 | - | - | - | - | - | - | - | - | 2 | 200 | 11.11% | 300 | 16.67% | 포함 |

| -18 | - | - | 1 | 20 | - | - | - | - | - | - | - | - | 1 | 20 | 1.11% | 320 | 17.78% | 미포함 |

| -14 | 1 | 100 | - | - | - | - | - | - | - | - | - | - | 1 | 100 | 5.56% | 420 | 23.33% | 포함 |

| -11 | - | - | - | - | 2 | 300 | - | - | - | - | - | - | 2 | 300 | 16.67% | 720 | 40.00% | 포함 |

| -10 | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 5.56% | 820 | 45.56% | 포함 |

| -7 | 1 | 200 | - | - | - | - | - | - | - | - | - | - | 1 | 200 | 11.11% | 1,020 | 56.67% | 포함 |

| -7 | - | - | 1 | 20 | - | - | - | - | - | - | - | - | 1 | 20 | 1.11% | 1,040 | 57.78% | 미포함 |

| -5 | - | - | 2 | 150 | 1 | 100 | - | - | - | - | - | - | 3 | 250 | 13.89% | 1,290 | 71.67% | 포함 |

| -5 | - | - | 1 | 10 | - | - | - | - | - | - | - | - | 1 | 10 | 0.56% | 1,300 | 72.22% | 미포함 |

| -1 | - | - | 2 | 100 | - | - | - | - | - | - | - | - | 2 | 100 | 5.56% | 1,400 | 77.78% | 포함 |

| 5 | - | - | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 5.56% | 1,500 | 83.33% | 포함 |

| 25 | - | - | - | - | 1 | 100 | - | - | - | - | - | - | 1 | 100 | 5.56% | 1,600 | 88.89% | 포함 |

| 30 | - | - | 1 | 200 | - | - | - | - | - | - | - | - | 1 | 200 | 11.11% | 1,800 | 100.00% | 포함 |

| 합계 | 3 | 400 | 12 | 900 | 4 | 500 | - | - | - | - | - | - | 19 | 1800 | 100.00% | - | - | - |

| 주) 운용사(집합)은 투자일임재산 계정 및 집합투자재산 계정의 참여내역을 의미함 *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

| [회 차 : 제207-2회] |

| (단위: bp, 건, 억원) |

| 구분 | 국내 기관투자자 | 외국 기관투자자 | 합계 | 누적합계 | 유효수요 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 운용사 (집합) | 투자매매 중개업자 |

연기금, 운용사(고유), 은행, 보험 |

기타 | 거래실적 유* | 거래실적 무 | |||||||||||||

| 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 건수 | 수량 | 비율 | 누적수량 | 누적비율 | ||

| -20 | 1 | 100 | - | - | - | - | - | - | - | - | 1 | 100 | 7.41% | 100 | 7.41% | 포함 | ||

| -20 | - | - | 1 | 10 | - | - | - | - | - | - | - | - | 1 | 10 | 0.74% | 110 | 8.15% | 미포함 |

| -19 | - | - | - | - | 1 | 100 | - | - | - | - | - | - | 1 | 100 | 7.41% | 210 | 15.56% | 포함 |

| -17 | - | - | 1 | 200 | - | - | - | - | - | - | - | - | 1 | 200 | 14.81% | 410 | 30.37% | 포함 |

| -11 | - | - | 1 | 50 | 1 | 100 | - | - | - | - | - | - | 2 | 150 | 11.11% | 560 | 41.48% | 포함 |

| -10 | 2 | 200 | - | - | - | - | - | - | - | - | - | - | 2 | 200 | 14.81% | 760 | 56.30% | 포함 |

| -6 | - | - | 1 | 50 | - | - | - | - | - | - | - | - | 1 | 50 | 3.70% | 810 | 60.00% | 포함 |

| -6 | - | - | 1 | 20 | - | - | - | - | - | - | - | - | 1 | 20 | 1.48% | 830 | 61.48% | 미포함 |

| -2 | - | - | 1 | 20 | - | - | - | - | - | - | - | - | 1 | 20 | 1.48% | 850 | 62.96% | 미포함 |

| -1 | - | - | - | - | 1 | 100 | - | - | - | - | - | - | 1 | 100 | 7.41% | 950 | 70.37% | 포함 |

| 8 | - | - | 1 | 50 | - | - | - | - | - | - | - | - | 1 | 50 | 3.70% | 1,000 | 74.07% | 포함 |

| 14 | 1 | 100 | - | - | - | - | - | - | - | - | - | - | 1 | 100 | 7.41% | 1,100 | 81.48% | 포함 |

| 15 | - | - | 1 | 50 | - | - | - | - | - | - | - | - | 1 | 50 | 3.70% | 1,150 | 85.19% | 포함 |

| 30 | - | - | 1 | 200 | - | - | - | - | - | - | - | - | 1 | 200 | 14.81% | 1,350 | 100.00% | 포함 |

| 합계 | 4 | 400 | 9 | 650 | 3 | 300 | - | - | - | - | - | - | 16 | 1350 | 100.00% | - | - | - |

| 주) 운용사(집합)은 투자일임재산 계정 및 집합투자재산 계정의 참여내역을 의미함 *) 인수인(해외현지법인 및 해외지점을 포함한다)과 거래관계가 있거나 인수인이 실재성을 인지하고 있는 외국기관투자자 |

(3) 수요예측 상세 분포 현황

| [회차 : 제207-1회] |

| (단위: bp, 억원) |

| 구분 | 현대비앤지스틸(주) 2년 만기 회사채 개별민평 대비 스프레드 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| -21 | -20 | -18 | -14 | -11 | -10 | -7 | -5 | -1 | 5 | 25 | 30 | 합계 | |

| 기관투자자1 | 100 | 100 | |||||||||||

| 기관투자자2 | 100 | 100 | |||||||||||

| 기관투자자3 | 100 | 100 | |||||||||||

| 기관투자자4 | 20 | 20 | |||||||||||

| 기관투자자5 | 100 | 100 | |||||||||||

| 기관투자자6 | 200 | 200 | |||||||||||

| 기관투자자7 | 100 | 100 | |||||||||||

| 기관투자자8 | 100 | 100 | |||||||||||

| 기관투자자9 | 200 | 200 | |||||||||||

| 기관투자자10 | 20 | 20 | |||||||||||

| 기관투자자11 | 100 | 100 | |||||||||||

| 기관투자자12 | 100 | 100 | |||||||||||

| 기관투자자13 | 50 | 50 | |||||||||||

| 기관투자자14 | 10 | 10 | |||||||||||

| 기관투자자15 | 50 | 50 | |||||||||||

| 기관투자자16 | 50 | 50 | |||||||||||

| 기관투자자17 | 100 | 100 | |||||||||||

| 기관투자자18 | 100 | 100 | |||||||||||

| 기관투자자19 | 200 | 200 | |||||||||||

| 합계 | 100 | 200 | 20 | 100 | 300 | 100 | 220 | 260 | 100 | 100 | 100 | 200 | 1,800 |

| 누적합계 | 100 | 300 | 320 | 420 | 720 | 820 | 1,040 | 1,300 | 1,400 | 1,500 | 1,600 | 1,800 | |

| [회차 : 제207-2회] |

| (단위: bp, 억원) |

| 구분 | 현대비앤지스틸(주) 3년 만기 회사채 개별민평 대비 스프레드 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| -20 | -19 | -17 | -11 | -10 | -6 | -2 | -1 | 8 | 14 | 15 | 30 | 합계 | |

| 기관투자자1 | 100 | 100 | |||||||||||

| 기관투자자2 | 10 | 10 | |||||||||||

| 기관투자자3 | 100 | 100 | |||||||||||

| 기관투자자4 | 200 | 200 | |||||||||||

| 기관투자자5 | 100 | 100 | |||||||||||

| 기관투자자6 | 50 | 50 | |||||||||||

| 기관투자자7 | 100 | 100 | |||||||||||

| 기관투자자8 | 100 | 100 | |||||||||||

| 기관투자자9 | 50 | 50 | |||||||||||

| 기관투자자10 | 20 | 20 | |||||||||||

| 기관투자자11 | 20 | 20 | |||||||||||

| 기관투자자12 | 100 | 100 | |||||||||||

| 기관투자자13 | 50 | 50 | |||||||||||

| 기관투자자14 | 100 | 100 | |||||||||||

| 기관투자자15 | 50 | 50 | |||||||||||

| 기관투자자16 | 200 | 200 | |||||||||||

| 합계 | 110 | 100 | 200 | 150 | 200 | 70 | 20 | 100 | 50 | 100 | 50 | 200 | 1,350 |

| 누적합계 | 110 | 210 | 410 | 560 | 760 | 830 | 850 | 950 | 1,000 | 1,100 | 1,150 | 1,350 | - |

라. 유효수요의 범위, 산정근거 및 최종 발행 금리에의 반영내용

| 구 분 | 내 용 |

|---|---|

| 유효수요의 정의 | "유효수요"란, 공모금리 결정 시, 과도하게 높거나 낮은 금리로 참여한 물량 및 "나. 공동대표주관회사의 공모희망금리 산정방식, 수요예측기준 절차 및 배정 방법"이 명시하는 최저신청수량(50억원) 미만으로 참여한 물량을 제외한 물량 |

| 유효수요의 범위 | 공모희망금리 상단 이자율 이내 및 50억원 이상으로 수요예측에 참여한 모든 물량 |

| 유효수요 산정 근거 | 수요예측 실시 결과, 공동대표주관회사는 발행회사인 현대비앤지스틸(주)와 협의하여 제207회 무보증사채 발행금액의 총액을 500억원으로 결정하였습니다. [본 사채의 발행금액 결정] 제207-1회 무보증사채: 300억원 제207-2회 무보증사채: 200억원 본 채권의 유효수요는 금융투자협회「무보증사채 수요예측 모범규준」및 "공동대표주관회사"의 내부 지침에 근거하여 발행회사 및 공동대표주관회사가 협의하여 결정하였습니다. 각각의 수요예측 참여자가 제시한 금리에는 공동대표주관회사와 발행회사가 고려한 위험(발행회사의 산업 및 재무 상황 금리 및 스프레드 전망)이 반영되어 있을 것으로 판단하였고 공모희망금리밴드 상단 이내로 참여한 건 중에서 50억원 이상으로 수요예측에 참여한 물량을 유효수요로 정의하였습니다. [수요예측 신청현황] ①제207-1회 무보증사채 - 총 참여신청금액: 1,800억원 - 총 참여신청범위: -0.21%p. ~ +0.30%p. - 총 참여신청건수: 19건 - 유효수요 내 신청금액: 1,750억원 - 유효수요 내 참여신청건수: 16건 ②제207-2회 무보증사채 - 총 참여신청금액: 1,350억원 - 총 참여신청범위: -0.20%p. ~ +0.30%p. - 총 참여신청건수: 16건 - 유효수요 내 신청금액: 1,300억원 - 유효수요 내 참여신청건수: 13건 |

| 최종 발행금리 결정에 대한 수요예측 결과의 반영 내용 |

본 사채의 최종 발행금리는 앞서 산정한 유효수요의 범위 내에서 낮은 금리부터 "누적도수"로 계산하는 방법을 사용하였으며, 발행회사와 공동대표주관회사가 최종 협의하여 결정되었습니다. - 본사채의 발행금리는 아래와 같습니다. [제207-1회 무보증사채] 본 사채의 이율은 사채발행일로부터 원금상환기일 전일까지 적용하며, 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 2년 만기 현대비앤지스틸(주) 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사) 이자율에 -0.20%p.를 가산한 이자율로 한다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 현대비앤지스틸(주) 2년 만기 회사채 개별민평 수익률(%)을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.20%p.를 가산한 이자율로 한다. [제207-2회 무보증사채] 본 사채의 이율은 사채발행일로부터 원금상환기일 전일까지 적용하며, 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 3년 만기 현대비앤지스틸(주) 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사) 이자율에 -0.19%p.를 가산한 이자율로 한다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 현대비앤지스틸(주) 3년 만기 회사채 개별민평 수익률(%)을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.19%p.를 가산한 이자율로 한다. |

4. 모집 또는 매출절차 등에 관한 사항

"본 사채"의 수요예측, 수요예측에 따른 배정, 청약 및 청약에 따른 배정에 관한 사항은 다음과 같습니다.

가. 수요예측

(1) "공동대표주관회사"는 "증권 인수업무 등에 관한 규정" 제2조 제7호 및 제12조에 따라 수요예측을 실시하여 "발행회사"와 협의하여 발행금액 및 발행금리를 결정한다. 단, "기관투자자" 중 투자일임ㆍ신탁업자는 다음 요건을 충족하는 투자일임ㆍ신탁업자를 수요예측에 참여하도록 하며, 이에 대한 확인서를 받아야 한다.

① 투자일임ㆍ신탁고객이 기관투자자일 것, 다만 인수규정 제2조 제18호에 따른 고위험고수익투자신탁과 법 시행령 제103조 제2호의 불특정금전신탁의 경우에는 기관투자자 여부에 관계없이 참여가 가능하다.

② 투자일임ㆍ신탁고객이 인수규정 제17조의2 제3항에 따라 불성실수요예측 참여자로 지정된 자가 아닐 것

(2) 수요예측은 "무보증사채 수요예측 모범규준"에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 "K-Bond" 프로그램 및 FAX를 사용한다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 수요예측 방법을 결정한다.

(3) 수요예측 기간: 2025년 02월 19일 09시부터 16시까지로 한다.

(4) "본 사채"의 수요예측시 공모희망금리는 아래와 같이 정한다.

[제207-1회] : 민간채권평가회사 4사 (한국자산평가(주), KIS채권평가(주), NICE피앤아이(주), (주)에프앤자산평가)에서 청약일 1영업일 전에 최종으로 제공하는 현대비앤지스틸 주식회사 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p ~ +0.30%p를 가산한 이자율로 한다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 현대비앤지스틸(주) 2년 만기 회사채 개별민평 수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다.

[제207-2회] : 민간채권평가회사 4사 (한국자산평가(주), KIS채권평가(주), NICE피앤아이(주), (주)에프앤자산평가)에서 청약일 1영업일 전에 최종으로 제공하는 현대비앤지스틸 주식회사 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p ~ +0.30%p를 가산한 이자율로 한다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 현대비앤지스틸(주) 3년 만기 회사채 개별민평 수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다.

(5) 수요예측 결과는 "공동대표주관회사"가 3년간 보관한다.

(6) 수요예측 결과는 "발행회사"와 "공동대표주관회사" 만 공유한다. 단, 법원, 금융위원회 등 정부기관(준 정부기관 포함)으로부터 자료 등의 제출을 요구받는 경우, 즉시 "발행회사"에 통지하고 법률이 허용하는 범위 내에서 최소한의 자료만을 제공한다.

(7) 수요예측에 따른 배정은 "무보증사채 수요예측 모범규준" 및 "공동대표주관회사"의 수요예측 배정기준에 따라 "공동대표주관회사"가 결정한다.

(8) 수요예측에 따른 배정 후, "공동대표주관회사"는 배정결과를 FAX 또는 전자우편의 형태로 배정 받을 투자자에게 송부한다.

(9) "공동대표주관회사"는 수요예측기간 중 경쟁률을 공개하여서는 아니 된다.

(10) "공동대표주관회사"는 공모금액 미달 등 불가피한 경우를 제외하고, 수요예측 종료 후 별도의 수요파악을 하여서는 아니 된다. 또한, 수요예측 종료 후 제출된 증권신고서에 대한 금융감독원의 정정 요구명령 등으로 인하여 발행일정이 변경될 경우 주관회사는 발행회사와의 협의를 통하여 별도의 수요예측을 재실시하지 않고 최초의 수요예측 결과를 따른다.

(11) "본 계약서" 상 "인수단"은 인수업무를 수행하지 않는 회차의 수요예측에 참여할

수 있다.

|

「무보증사채 수요예측 모범규준」 1. 공모 희망금리 및 발행예정금액 제시 가. 공모 희망금리 결정 - 금융투자회사는 발행회사와 대표주관계약을 체결한 이후에 해당 무보증사채의 금리수준을 최대한 적정하게 추정한 후 발행회사와 협의하여 공모 희망금리를 결정합니다. 나. 공모 희망금리, 발행예정금액 제시 - 금융투자회사는 수요예측을 실시하기 이전에 공모 희망금리와 증권신고서에 기재된 발행예정금액을 수요예측 참여자에게 제시합니다. 다. 공모 희망금리 구간의 범위 - 공모 희망금리는 최고금리와 최저금리의 차이가 20bp 이상이 되는 구간의 형태로 제시합니다. 라. 공모 희망금리의 최고금리 - 공모 희망금리의 최고금리는 많은 투자자가 수요예측에 참여할 수 있도록 해당 무보증사채의 시가로 여겨지는 금리(민평금리) 이상으로 제시하되 그러하지 않을 경우 합리적인 근거를 공개합니다. - 여기서 민평금리란 「자본시장과 금융투자업에 관한 법률」 제263조에 따른 2개 이상의 채권평가회사가 평가한 금리의 평균을 말합니다. (평균값의 합리성 제고를 위해 가급적 활용가능한 모든 채권평가회사의 금리를 이용합니다.) - 민평금리를 제시할 때는 채권평가회사의 구체적 명칭을 공개합니다. 마. 공모 희망금리의 추정 근거 - 금융투자회사는 투자자의 투자판단에 참고가 될 수 있도록 공모 희망금리를 추정한 구체적인 근거를 공개합니다. - 여기에서 구체적인 근거란 해당 기업의 2개 이상 민간 채권평가회사 평가금리, 동종업계 동일등급 회사채의 최근 발행금리 또는 유통금리 등을 말합니다. 2. 수요예측의 실시 가. 수요예측의 주관 - 금융투자협회「증권 인수업무 등에 관한 규정」(이하 ‘규정’이라 합니다) 제12조에 따라 공모 무보증사채의 금리를 결정하고자 할 때에는 발행회사와 대표주관계약을 체결한 금융투자회사(이하 ‘대표주관회사’라고 합니다)가 수요예측을 실시합니다. 나. 불성실 수요예측 참여자의 확인 - 대표주관회사는 수요예측 참여자가 불성실 수요예측 참여자로 지정되어 있는지 여부를 확인합니다. - 대표주관회사는 규정 제17조의2 제4항에 따라 불성실 수요예측 참여자에 대하여 수요예측 참여를 허용하거나 공모 무보증사채를 배정하지 않도록 합니다. 다. 입력 착오 방지대책 마련 - 대표주관회사는 수요예측 참여자가 참여금액 및 금리를 기재할 때에 착오로 잘못 입력하지 않도록 적정한 대책을 마련합니다. 라. 복수 참여금액 신청 가능 - 대표주관회사는 수요예측 참여자가 원하는 경우 서로 다른 금리로 참여금액을 신청할 수 있도록 합니다. 마. 고유재산과 그 외 재산의 구분 - 규정 제12조 제3항에 따라 대표주관회사는 수요예측 참여자로 하여금 고유재산과 그 외 재산 중 청약ㆍ납입을 실제 이행하는 재산을 구분하여 수요예측에 참여하도록 합니다. 바. 수요예측 재실시 등 - 대표주관회사는 수요예측 참여금액의 합이 발행예정금액에 미치지 못하는 등 불가피한 경우를 제외하고는 수요예측 종료 후 별도의 수요파악을 하지 않도록 합니다. - 대표주관회사는 발행회사와 대표주관계약서 체결시 수요예측 재실시와 관련된 사항을 기재하고 수요예측 참여자에게 이를 사전 공지토록 합니다. 3. 유효수요의 합리적 판단 가. 유효수요의 정의 - 유효수요란 수요예측에 참여한 전체 수요 중 과도하게 높거나 낮은 금리로 참여한 수요를 제외하여 정상적인 시장수요라고 대표주관회사가 판단한 금액을 말합니다. 나. 유효수요의 판단기준 마련 및 운영 - 대표주관회사는 유효수요를 판단하기 위하여 다음 각각의 방법을 포함한 합리적인 기준을 미리 마련하여 운영합니다. ① 수요예측 결과를 근거로 합리적인 통계기법 등을 활용하여 유효수요를 산정하는 방법 ② 수요예측 결과를 근거로 합리적인 통계기법 등을 활용할 수 없는 불가피한 사유가 있는 경우 그 사유와 그 때 유효수요를 산정하는 방법 - 대표주관회사는 수요예측 종료 후 미리 마련한 유효수요의 판단기준을 적용하여 수요예측에 참여한 전체수요 중 유효수요를 합리적으로 판단합니다. 다. 유효수요 제외 원칙 - 대표주관회사는 공모 희망금리의 최저 및 최고금리 사이(최저 및 최고금리를 포함합니다)에 참여한 수요를 유효수요에서 제외하지 않도록 합니다. - 다만, 통계적 사분위수를 활용한 기법 등 합리적인 통계기법 및 그 밖의 방법에 따라 유효수요가 아니라고 판단한 합리적 근거가 있을 때에 그 근거를 공개한 경우에는 유효수요에서 제외할 수 있습니다. 4. 공모금리의 합리적 결정 및 유효수요의 적용 가. 공모금리의 합리적 결정 - 대표주관회사는 수요예측 결과를 최대한 반영하여 공모금리가 합리적으로 결정될 수 있도록 노력합니다. - 또한, 대표주관회사는 공모금리를 결정하고자 할 때 유효수요가 아닌 수요를 감안하지 않을 수 있습니다. 나. 유효수요의 적용에 관한 원칙 - 유효수요가 발행예정금액에 미달하여 인수회사가 해당 무보증사채를 자기계산으로 인수하는 경우 인수회사는 유효수요 중 가장 높은 금리 미만으로 인수하지 않도록 합니다. - 인수회사는 유효수요가 발행예정금액과 같거나 발행예정금액을 초과하는 경우 자기계산으로 해당 무보증사채를 인수하지 않도록 합니다. 다만, 발행조건확정 후 미청약ㆍ미납입이 발생한 경우에는 자기계산으로 인수할 수 있습니다. 5. 배정에 관한 사항 가. 배정기준 운영 - 대표주관회사는 무보증사채의 배정에 관한 합리적인 기준을 마련하여 운영합니다. 나. 배정시 준수 사항 - 대표주관회사는 수요예측 종료 후 수요예측 참여자별로 청약예정 물량을 배정할 때에 다음 각 사항을 준수합니다. ① 과도하게 낮은 금리에 참여한 자를 부당하게 우대하여 배정하지 아니할 것 ② 금리를 제시하지 않은 수요예측 참여자는 낮은 가중치를 부여하여 배정할 것 다. 배정시 가중치 적용 - 대표주관회사는 다음 각 사항을 고려하여 수요예측 참여자별로 배정의 가중치를 달리 적용할 수 있습니다. ① 참여시간ㆍ참여금액 등 정량적 기준 ② 수요예측 참여자의 성향ㆍ과거 참여이력 및 행태ㆍ가격평가능력 등 해당 참여자와 관련한 정성적 요소 라. 납입예정 물량 배정 원칙 - 대표주관회사는 무보증사채의 청약이 종료된 이후 청약자별로 납입예정 물량을 배정할 때에 수요예측에 참여한 자를 그렇지 않은 자보다 우대하여 배정합니다. II. 수요예측 관련 금융투자회사의 준수사항 1. 불성실 수요예측 참여자의 관리 가. 수요예측 참여자에 대한 고지 - 대표주관회사는 수요예측 참여자가 규정 제17조의2 제1항 각 호의 어느 하나에 해당하는 경우 불성실 수요예측 참여자로 지정되어 같은 조에서 정한 일정기간 동안 수요예측 참여가 제한된다는 사실을 미리 고지합니다. - 이를 통하여 수요예측 참여자가 실제 취득 의향이 있는 금액 및 금리와 다르게 참여하지 않도록 합니다. 나. 불성실 수요예측 참여자에 대한 보고 - 대표주관회사는 수요예측 참여자의 불성실 수요예측 참여행위가 발생한 경우 규정 제17조의2 제2항에 따라 지체 없이 협회에 보고하여야 합니다. 2. 금리결정 과정의 공정성 제고를 위한 준수사항 - 금융투자회사는 다음 각 사항을 준수하여 수요예측을 통한 금리결정 과정이 최대한 공정하게 진행되도록 합니다. 가. 공모희망금리의 사전 제시 금지 - 금융투자회사는 대표주관계약이 체결되기 전에 발행회사와 공모 희망금리를 협의하거나 계약체결을 위한 제안서에 금리(구간의 형태, 가산금리 등 단일수치가 아닌 경우를 포함합니다)를 제시하지 않도록 합니다. - 여기서 제안서란 명칭의 여하를 불문하고 대표주관회사에 선정되기 위하여 금융투자회사가 발행회사에 제공하는 문서 또는 전자문서를 말합니다. 나. 금리결정 절차 명시 - 금융투자회사는 제안서 상에 공모 희망금리의 협의는 대표주관계약 체결 이후 실시하고 최종 공모금리는 수요예측결과를 반영하여 결정된다는 뜻을 명시합니다. 다. 발행금리 확약 금지 - 금융투자회사는 수요예측을 실시하기 전 발행회사와 발행금리를 확약하지 않도록 합니다. 라. 정보누설 금지 - 금융투자회사는 수요예측이 진행되는 동안 수요예측 참여자별 신청금리 및 금액, 경쟁률 등의 정보가 누설되지 않도록 합니다. 마. 이면합의 금지 - 금융투자회사는 특정 투자자와의 이면합의 등을 통해 사전에 약정된 금리로 해당 투자자를 수요예측에 참여하게 하거나 청약하게 하는 행위를 하지 않도록 합니다. 바. 유효수요 범위 등 공개 - 금융투자회사는 수요예측 종료 후 유효수요의 범위와 최종 공모금리 결정 시 수요예측 결과를 반영한 구체적인 방법을 공개합니다. 3. 자료의 기록ㆍ유지 가. 기록ㆍ유지 기간 - 금융투자회사는 수요예측과 관련한 자료를 「자본시장과 금융투자업에 관한 법률 시행령」 제62조에서 정한 기간 동안 기록ㆍ유지합니다. 나. 위ㆍ변조 방지 대책 수립 - 금융투자회사는 기록ㆍ유지하여야 하는 자료가 멸실되거나 위조 또는 변조되지 않도록 적절한 대책을 수립하고 시행합니다. |

나. 불성실 수요예측 참여자의 관리

(1) "공동대표주관회사"는 수요예측 참여자의 불성실 수요예측 참여자 지정 여부를 확인하여야 한다.

(2) "공동대표주관회사"는 수요예측 참여자를 대상으로 다음 각 목의 불성실 수요예측 참여행위가 발생한 경우 향후 무보증사채 발행시 일정기간 수요예측 참여가 제한되며 공모채권을 배정받을 수 없다는 사실을 충분히 고지하여 실제 배정 받은 물량을 신청하도록 하여야 한다.

가. 수요예측에 참여하여 공모채권을 배정받은 후 청약을 하지 아니하거나 청약 후 사채청약대금을 납입하지 아니한 경우

나. 수요예측 참여시 관련정보를 허위로 작성ㆍ제출하는 경우

다. "인수단"과의 이면 합의 등을 통해 사전에 약정된 금리로 수요예측에 참여하는 경우

라. 그 밖에 인수질서를 문란케 한 행위로서 가목 내지 다목에 준하는 경우

(3) "공동대표주관회사"는 불성실 수요예측 참여행위가 발생한 경우 관련사항을 지체없이 한국금융투자협회에 제출하여야 한다.

|

「증권 인수업무 등에 관한 규정」

* 수요예측 전 증권신고서에 기재된 발행금액 대비 비중. 이하 같음

- 가중 : 해당 사유 발생일 직전 2년 이내에 불성실 수요예측참여자로 지정된 횟수(종목수 기준이며 해당 지정심의건을 포함)가 2회이면 1개월, 3회 이상이면 2개월을 가중할 수 있음 - 감경 : 해당 사유 발생일 직전 1년 이내에 불성실 수요예측참여자로 지정된 사실이 없는 자로서 위반금액이 100억원 미만 등 위반금액 및 비중을 고려하여 그 결과가 경미한 경우에는 100분의 50 범위 내에서 감경할 수 있음 * 가중ㆍ감경 사유가 경합된 때에는 가중 적용 후 감경을 적용하고 감경적용 후 월 단위 미만의 참여제한기간은 절사함 |

||||||||||||||||||

다. 공모금리 결정

(1) "본 사채"의 공모금리는 아래 각 호에 기재된 바에 따라 "수요예측" 결과를 최대한 반영하여 "발행회사"와 "공동대표주관회사"가 합의하여 결정한다.

(2) "공동대표주관회사"는 수요예측 참여자의 성향 및 가격평가능력 등을 감안하여 수요예측 참여자의 금리결정 가중치를 달리할 수 있다.

(3) "공동대표주관회사"는 공모금리 결정시 과도하게 높거나 낮은 금리로 참여한 물량에 대하여는 이를 배제하거나 낮은 가중치를 부여하여야 한다.

(4) 공모금리는 수요예측 결과를 감안하여 결정하게 되므로 수요예측 이전에 발행금리를 확약하는 일체의 행위를 하여서는 아니 된다.

(5) "인수단"은 수요예측 참여물량이 증권신고서에 기재된 발행예정 금액을 초과하는 경우 자기계산으로 인수할 수 없다. 단, 과도하게 높거나 낮은 금리로 수요예측에 참여한 물량은 초과물량에 산입하지 아니할 수 있다.

(6) 수요예측 참여물량이 증권신고서에 기재된 발행예정 금액에 미달하여 "인수단"이 잔여물량을 자기계산으로 인수하는 경우 유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량) 중 가장 높은 금리 미만으로 인수할 수 없다.

(7) "공동대표주관회사"와 "발행회사"는 금리 결정시, 유효수요는 "공동대표주관회사"의 수요예측지침에 따라 합리적으로 판단하여 결정한다. 단, 필요시 "공동대표주관회사"는 "발행회사"와 협의하여 결정한다.

(8) "공동대표주관회사"는 수요예측 시 과도하게 낮은 금리에 참여한 자를 합리적 사유 없이 우대 배정하여서는 아니된다.

(9) "공동대표주관회사"는 금리를 제시하지 않은 수요예측 참여자에 대하여 낮은 가중치를 부여하여 배정하여야 한다.

(10) "공동대표주관회사"는 수요예측 참여자의 성향 및 투자행태 등을 감안하여 공모채권 배정에 있어 가중치를 달리할 수 있다.

라. 청약

(1) 일정

- 청약일: 2025년 02월 27일

- 청약서 제출기한: 2025년 02월 27일 09시부터 12시까지

- 청약금 납부: 2025년 02월 27일 15시까지

(2) 청약대상: 수요예측에 참여하여 우선배정 받은 기관투자자 또는 전문투자자만 청약할 수 있다. 단, 수요예측을 통해 배정된 금액의 총합계가 "발행회사"의 최종 발행금액에 미달하는 경우 수요예측에 참여하지 않은 기관투자자, "전문투자자" 및 일반투자자("본 사채"의 청약자 중, 기관투자자 및 전문투자자가 아닌 투자자를 말한다. 이하 같다)도 청약에 참여할 수 있다. 청약일 당일 납부한 청약금에 대해서는 전액 환불조치 할 수 있다.

(3) "본 사채"에 투자하고자 하는 투자자(자본시장과금융투자업에관한법률 제9조 제5항에 규정된 전문투자자 및 자본시장과금융투자업에관한법률시행령 제132조에 따라 "투자설명서"의 교부가 면제되는자 제외)는 청약 전 "투자설명서"를 교부받아야 한다.

① 교부장소 : "인수단" 본점

② 교부방법 : "본 사채"의 "투자설명서"는 상기의 교부장소에서 인쇄된 문서의 방법 또는 전자문서의 방법으로 교부한다.

③ 교부일시 : 2025년 02월 27일

④ 기타사항 :

a. "본 사채" 청약에 참여하고자 하는 투자자는 청약전 반드시 "투자설명서"를 교부 받은 후 청약서에 서명하여야 하며, "투자설명서"를 교부 받지 않고자 할 경우, "투자설명서" 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신 등으로 표시하여야 한다.

b. "투자설명서" 교부를 받지 않거나, 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신 등으로 표시하지 않을 경우 "본 사채"의 청약에 참여할 수 없다.

(4) 청약제한: 청약자는 1인 1건에 한하여 청약할 수 있으며, "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을 하여야 한다. 이중청약이 있는 경우 그 전부를 청약하지 아니한 것으로 본다.

(5) 청약의 방법

① "인수단"의 청약서에 필요한 사항을 기입하고 기명날인 후, 청약일인 2025년 02월 27일 12시까지 청약취급처로 FAX 또는 전자우편의 형태로 송부한다.

② 청약서를 송부한 청약자는 청약일 당일 15시까지 청약금을 청약취급처로 납부한다.

(6) 청약단위: 최저청약금액은 50억원으로 하며, 50억원 이상은 50억원 단위로 한다.

(7) 청약금: 사채발행가액의 100%에 해당하는 금액으로 하고, 청약금은 "본 사채"의 납입금으로 대체 충당하며, 청약금에 대하여는 이자를 지급하지 아니한다.

(8) 청약취급처 : 인수단의 본점

(9) 청약금 납입일: 2025년 02월 27일

(10) "본 사채"의 발행일: 2025년 02월 27일

(11) "본 사채"의 납입을 맡을 은행: (주)신한은행 현대모터타운 대기업금융센터

(12) 전자등록기관: "본 사채"의 전자등록기관은 한국예탁결제원으로 한다.

(13) 전자등록신청:

① "발행회사"는 각 "인수단"이 총액인수한 채권에 대하여 사채금 납입기일에 "주식ㆍ사채 등의 전자등록에 관한 법률” 제25조에 의한 전자등록을 신청할 수 있다.

② 각 "인수단"은 "발행회사"로 하여금 전자등록을 신청할 수 있도록 전자등록 내역을 "발행회사"에 통보하여야 한다. 단, 전자등록신청에 관련한 사항은 본 인수계약서 제15조에 따라 "공동대표주관회사" 중 엔에이치투자증권(주)에게 위임한다.

|

「자본시장과 금융투자업에 관한 법률」 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제 <2016.6.28> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」 제2조제6호가목에 따른 최대주주를 말한다. 이 경우 "금융회사"는 "법인"으로 보고, "발행주식(출자지분을 포함한다. 이하 같다)"은 "발행주식"으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자

1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

마. 배정

(1) 수요예측에 참여한 전문투자자 및 기관투자자(이하 "수요예측 참여자"로 한다. 이하 같다.)가 수요예측 결과에 따라 배정된 금액을 청약하는 경우에는 그 청약금의 100%를 우선배정한다.

(2) "수요예측 참여자"의 총 청약금액이 발행금액 총액에 미달하는 경우에 한하여 발행금액 총액에서 "수요예측 참여자"의 최종 청약금액을 공제한 잔액을 제4조 제4항의 청약기간까지 청약 접수한 기관투자자, 전문투자자 및 일반투자자에게 배정할 수 있다.

(3) 제2호에 따라 기관투자자, 전문투자자 및 일반투자자에게 배정하는 경우에는 아래 각 목의 방법으로 배정한다.

① 기관투자자 및 전문투자자 : 본 사채의 수요예측 참여여부 및 청약 금액 등을 감안하여, 상기 제2호에 따라 "공동대표주관회사"가 합리적으로 판단하여 배정한다.

② 일반투자자 : 전문투자자 및 기관투자자 배정 후 잔액이 발생한 경우, 그 잔액에 대하여 다음과 같은 방법으로 배정한다.

a. 총 청약건수가 미달된 모집총액을 최저청약단위로 나눈 건수를 초과하는 경우에는 추첨에 의하여 최저청약단위를 배정한다.

b. 총 청약건수가 미달된 모집총액을 최저청약단위로 나눈 건수를 초과하지 않는 경우에는 청약자의 청약금액에 관계없이 최저청약단위를 우선배정하고, 최저청약 단위를 초과하는 청약분에 대하여는 그 초과 청약금액에 비례하여 최저청약단위로 안분배정한다.

(4) 상기 제1호 내지 제3호의 배정에도 불구하고 미달 금액(이하 "잔액인수금액"이라 한다)이 발생하는 경우, 그 미달된 잔액에 대해서 제2조 제2항에 따라 인수하기로 한다. 단, "인수비율"을 적용하여 인수금액을 배분함에 있어서는 일억원 단위 미만은 반올림하며, 이때 발생하는 전자등록총액과의 차이금액은 "공동대표주관회사"가 협의하여 인수한다.

(5) "인수단"은 상기 제4호에 따른 각 "인수단"별 인수금액을 "본 사채"의 납입일 당일에 "본 사채"의 납입을 맡을 은행에 납입한다.

(6) "본 사채"의 "인수단"은 "공동대표주관회사" 에게 납입일 당일 수요예측 및 청약의 결과를 반영하여 배정된 내역에 따라 배정할 것을 위임한다. "공동대표주관회사"는 선량한 관리자의 주의의무로 이를 수행한다.

바. 일정

(1) 납입일: 2025년 02월 27일

(2) 발행일: 2025년 02월 27일

사. 상장신청예정일

(1) 상장신청예정일: 2025년 02월 27일

(2) 상장예정일: 2025년 02월 28일

아. 납입장소

(주)신한은행 현대모터타운 대기업금융센터

자. 사채권교부예정일

본 사채는 전자등록기관인 한국예탁결제원에 사채의 권리내용을 전자등록하고 사채권은 발행하지 않습니다.

차. 사채권 교부장소

본 사채는 사채권을 발행하지 않으므로 「주식ㆍ사채 등의 법률」에 따른 전자등록의 방법으로 한국예탁결제원이 작성, 비치하는 전자등록계좌부상에 그 수량만큼 기재함으로써 교부에 갈음합니다.

카. 기타 사항

(1) 본 사채는 「주식ㆍ사채 등의 전자등록에 관한 법률」 제36조에 의하여 사채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록합니다.

(2) 청약금은 "본 사채"의 납입금으로 대체 충당하며, 청약금에 대하여는 이자를 지급하지 않습니다.

(3) 본 사채권의 원리금지급은 현대비앤지스틸(주)가 전적으로 책임을 집니다.

(4) 원금상환의무와 이자지급의무를 이행하지 아니한 때에는 동 원리금에 대하여 연체이자를 지급합니다. 이 경우 연체이자는 지급일 익일부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행의 연체대출이율 중 최고이율을 적용하되, 동 연체 대출 최고 이율이 사채이자율을 하회하는 경우에는 사채 이자율을 적용합니다.

5. 인수 등에 관한 사항

가. 사채의 인수

| [회 차 : 제207-1회] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| 대표 | 한국투자증권(주) | 00160144 | 서울특별시 영등포구 의사당대로 88 | 15,000,000,000 | 0.20 | 총액인수 |

| 인수 | 현대차증권(주) | 00137997 | 서울특별시 영등포구 국제금융로2길 28 | 10,000,000,000 | 0.20 | 총액인수 |

| 인수 | 신한투자증권(주) | 00138321 | 서울특별시 영등포구 의사당대로 96 | 5,000,000,000 | 0.20 | 총액인수 |

| [회 차 : 제207-2회] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| 대표 | 엔에이치투자증권(주) | 00120182 | 서울특별시 영등포구 여의대로 108 | 10,000,000,000 | 0.20 | 총액인수 |

| 인수 | 미래에셋증권(주) | 00111722 | 서울특별시 중구 을지로5길 26 | 5,000,000,000 | 0.20 | 총액인수 |

| 인수 | 하나증권(주) | 00113465 | 서울특별시 영등포구 의사당대로 82 | 5,000,000,000 | 0.20 | 총액인수 |

나. 사채의 관리

| [회 차 : 207-1회] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료(정액) | ||

| 한국증권금융 | 00159643 | 서울 영등포구 국제금융로 8길 10 | 30,000,000,000 | 4,000,000 | - |

| [회 차 : 207-2회] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료(정액) | ||

| 한국증권금융 | 00159643 | 서울 영등포구 국제금융로 8길 10 | 20,000,000,000 | 4,000,000 | - |

다. 특약사항

"본 사채"의 인수계약서 상의 특약사항은 다음과 같습니다.

| 제16조 (특약사항) "발행회사"는 "본 사채"의 상환을 완료하기 이전에 아래의 사항이 발생하였을 경우에는 지체없이 "인수단"에게 통보하여야 한다. 단, 공시되어 있는 경우 공시로 갈음할 수 있다. 1. "발행회사"의 주식이나 주식으로 교부할 수 있거나 발행요구권을 행사할 수 있는 어떠한 증권을 발행하기로 하는 이사회의 결의가 있은 때 2. "발행회사"의 발행어음 또는 수표의 부도 혹은 기타 사유로 금융기관으로부터 거래가 정지된 때 3. "발행회사"의 영업의 일부 또는 전부의 변경 혹은 정지 4. 화재, 홍수 등 천재지변, 재해로 "발행회사"에게 막대한 손해가 발생한 때 5. "발행회사"가 다른 회사를 인수 또는 합병하거나 "발행회사"가 다른 회사에 인수 또는 합병될 때, "발행회사"를 분할하고자 할 때, "발행회사"의 중요한 자산 또는 영업의 전부 또는 일부를 양도할 때 6. 자산재평가법에 의하여 자산재평가 착수보고서와 재평가신고를 한 때 7. "발행회사" 자기자본의 100%이상을 타법인에 출자하는 내용의 이사회 결의 등 내부 결의가 있은 때 8. "발행회사" 자기자본의 100%이상의 차입 또는 기채를 그 내용으로 하는 이사회결의 등 내부결의가 있은 때 9. 기타 "발행회사" 경영상 중대한 영향을 미치는 사항이 발생한 때 |

II. 증권의 주요 권리내용

1. 사채의 명칭, 주요 권리내용, 발행과 관련한 약정 및 조건

가. 일반적인 사항

| (단위 : 억원) |

| 회차 | 금액 | 연리이자율 | 만기일 | 옵션관련사항 |

|---|---|---|---|---|

| 제207-1회 무보증사채 | 300 | 3.271% | 2027년 02월 26일 | - |

| 제207-2회 무보증사채 | 200 | 3.531% | 2028년 02월 25일 | |

| 합계 | 500 | - | - |

나. 기한의 이익 상실에 관한 사항(사채 보유자가 조기상환을 청구할 수 있는 권리(Put-option)을 보유하는 경우 그 권리의 조건 및 행사방법 등)

본 사채의 조기상환을 청구할 수 있는 권리는 기한의 이익을 상실한 경우에만 발생합니다. 사채관리계약서 상 기한의 이익 상실에 관한 사항은 아래와 같습니다.

|

※ "갑"은 발행회사인 현대비앤지스틸(주)를 지칭하며, "을"은 사채관리회사인 한국증권금융을 지칭합니다. 14. 기한의 이익 상실에 관한 사항 가. 기한의 이익 상실 (1) 기한의 이익의 즉시 상실 다음 중 어느 하나의 사유가 발생한 경우에 “갑”은 즉시 본 사채에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 “을”에게 이를 통지하여야 한다. (가) “갑”(“갑”의 청산인이나 “갑”의 이사를 포함)이 파산 또는 회생절차개시의 신청을 한 경우 (나) “갑”(“갑”의 청산인이나 “갑”의 이사를 포함) 이외의 제3자가 “갑”에 대한 파산 또는 회생절차개시의 신청을 하고 “갑”이 이에 동의(“갑” 또는 그 대표자가 법원의 심문에서 동의 의사를 표명한 경우포함)하거나 위 제3자에 의한 해당 신청이 있은 후 10일 이내에 그 신청이 취하 되거나 법원의 기각 결정이 내려지지 아니한 경우. 이 경우 “갑”의 동의가 있는 경우에는 그 동의 의사가 법원에 제출된 시점(심문 시 동의 의사 표명이 있는 경우에는 해당 심문 종결 시)을, 기타의 경우에는 제3자에 의한 신청일로부터 10일이 도과된 때를 각 그 기준으로 하되 후자의 경우 그 기간 도과 전에 법원에 의한 파산이나 회생 관련 보전처분이나 절차중지명령 또는 회생절차개시결정이나 파산선고가 내려지면 그 때를 기준으로 한다. (다) “갑”에게 존립기간의 만료 등 정관으로 정한 해산사유의 발생, 법원의 해산명령 또는 해산판결, 주주총회의 해산결의가 있는 경우 (라) “갑”이 휴업 또는 폐업하는 경우(단, 노동쟁의로 인한 일시적인 휴업은 제외한다.) (마) “갑”이 발행, 배서, 보증, 인수한 어음 또는 수표가 부도처리 되거나 기타의 이유로 은행거래 또는 당좌거래가 정지된 때와 “갑”에게 금융결제원(기타 어음교환소의 역할을 하는 기관을 포함한다)의 거래정지처분이 있는 때 및 채무불이행명부등재 신청이 있는 때 등 “갑”이 지급불능 또는 지급정지의 상태에 이른 것으로 인정되는 경우 (바) 본 사채의 만기가 도래하였음에도 “갑”이 그 정해진 원리금 지급 의무를 해태하는 경우 (사) “갑”의 부채총액이 자산총액을 초과하여 채권금융기관이 상환기일 연장, 원리금감면, 대출금의 출자전환 기타 이에 준하는 방법으로 채권을 재조정할 필요가 있다고 인정되는 경우 (아) 감독관청이 “갑”의 중요한 영업에 대해 정지 또는 취소처분을 내린 경우 ("중요한 영업"이라 함은 "갑"의 업종, 사업구조 등을 고려할 때 해당 영업에 대한 정지 또는 취소처분이 내려지는 경우 "갑"이 그의 주된 사업을 영위할 수 없을 것으로 객관적으로 판단되는 영업을 말한다) (자) "갑"이 본 사채 이외 사채에 관하여 기한의 이익을 상실한 경우 (차) "갑"이 기업구조조정촉진법에 따라 주채권은행으로부터 부실징후기업에 해당한다는 통보를 받거나 동법 제5조 제2항 각 호의 관리절차의 개시를 신청한 경우 또는 금융기관에 의한 경영관리 기타 이와 유사한 사적 절차 등이 개시된 때(법률의 제정 또는 개정 등으로 인하여 이와 유사한 절차가 개시된 경우를 포함한다) (2) ‘기한의 이익 상실 선언’에 의한 기한의 이익 상실 다음 중 어느 하나의 사유가 발생한 경우에 본 사채의 사채권자 및 “을”은 사채권자집회의 결의에 따라 “갑”에 대한 서면통지를 함으로써 “갑”이 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있다. (가) 원금의 일부를 상환하여야 할 의무 또는 기한이 도래한 이자지급의무를 불이행하여, 통지한 변제유예기간 내에 변제하지 못한 경우 (나) 본 사채에 의한 채무를 제외한 “갑”의 채무 중 원금 일천억원(₩ 100,000,000,000) 이상의 채무에 대하여, 만기에 지급이 해태된 경우 또는 의무불이행으로 인하여 기한의 이익이 상실된 경우 또는 당해 채무에 관한 의무 불이행으로 관련 담보가 실행된 경우 (다) “갑”의 재산의 전부 또는 중요부분에 압류명령이 결정된 경우 또는 임의경매가 개시된 경우 (라) “갑”이 제2-2조 제1항, 제2-3조, 제2-4조 제1항 및 제2항, 제2-5조, 제2-5조의2의 의무를 위반한 경우 (본 의무 위반의 판단 기준은 당해 발행회사의 분기, 반기 또는 회계연도 전체에 대한 각 보고서 기재를 기준으로 하되 그보다 더 최근의 일시에 의한 발행회사 서류에 따를 때 그 위반이 인정되는 경우 그에 의할 수 있다.) (마) “갑”의 재산의 전부 또는 중요부분에 대하여 가압류, 가처분이 선고되고, 60일 이내에 취소되지 않은 경우 (바) “갑”이 (라) 기재 각 의무를 제외한 본 계약상의 의무의 이행 또는 준수를 해태한 경우로서, 그 치유가 불가능한 경우 또는 치유가 가능한 경우로서 “을”이나 사채권자가 사채권자집회의 결의, 또는 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 3분의 1이상을 보유한 사채권자의 동의를 얻어 “갑”에게 이러한 해태의 치유를 구하는 통지를 한 후 60일이 경과하여도 당해 해태가 치유되지 아니한 경우 (사) 위 (다) 또는 (마)의 "갑"의 재산의 전부 또는 중요부분이라 함은 그 재산에 대한 강제집행(체납처분을 포함한다) 또는 담보권 실행이 이루어지는 경우 "갑"의 영업 또는 "본 사채"의 상환이 사실상 불가능할 정도의 주요 재산을 말한다. (3) 사채권자가 (2)에 따라 기한의 이익 상실 선언을 한 경우 및 (2)의 (바)에 따라 해태의 치유를 구하는 청구를 하는 경우에는 즉시 “을”에게도 통지하여야 한다. (4) (1) 및 (2)에 따라 기한의 이익이 상실되면 “갑”은 원금전액과 기한의 이익이 상실된 날까지 발생한 이자 중 미지급액을 즉시 변제하여야 한다. 나. ‘기한의 이익 상실에 대한 원인사유의 불발생 간주’ (1) 사채권자는 다음 중 어느 하나의 요건을 충족할 경우 “갑” 및 “을”에게 서면으로 통지함으로써 기 발생한 ‘기한이익상실 원인사유’를 발생하지 않은 것으로 간주할 수 있다. 단, 가. (2) (가)의 경우에는 (가)에 정해진 방법에 의하여서만 이를 행할 수 있다. (가) 사채권자집회의 결의가 있는 경우 (나) 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 3분의2이상을 보유한 사채권자의 동의가 있는 경우 (2) (1)에 따른 ‘기한의 이익 상실에 대한 원인 사유 불발생 간주’는 다른 ‘기한이익상실 원인사유’ 또는 새로 발생하는 ‘기한이익상실 원인사유’에 영향을 미치지 아니한다. 다. 기한의 이익 상실의 취소 사채권자는 다음의 요건이 모두 충족된 경우에는 사채권자집회의 결의를 얻어 “갑” 및 “을”에게 서면으로 통지함으로써 기한의 이익 상실을 취소할 수 있다. (가) 기한의 이익 상실로 인하여 지급기일이 도래한 것으로 간주되는 원리금 지급채무를 제외하고, 모든 ‘기한이익상실사유’ 또는 ‘기한이익상실 원인사유’가 치유되거나 불발생한 것으로 간주될 것 (나) ㉠ 지급기일이 경과한 이자 및 이에 대한 제2-1조 제3항의 연체이자(기한의 이익 상실선언으로 인하여 지급하여야 할 이자는 제외한다.)와 ㉡ ‘기한이익상실사유’ 또는 ‘기한이익상실 원인사유’의 발생과 관련하여 “을”이 지출하였거나 지출할 비용의 상환을 하기에 충분한 금액을 “을”에게 지급하거나 예치할 것 라. 기한의 이익 상실과 관련된 기타 구제 방법 “을”은 사채권자집회의 결의를 얻어 다음 중 어느 하나의 조치로써 가. (2)에 의한 기한의 이익 상실 선언에 갈음하거나 이와 병행할 수 있다. (가) 본 사채에 대한 보증 또는 담보의 요구 (나) 기타 본 사채의 원리금 지급 및 본 계약상의 의무의 이행을 강제하기에 필요하거나 적절한 조치 |

다. 중도상환을 청구할 수 있는 권리(Call-option 등)가 회사에 부여되어 있는 경우 중도상환권 또는 매도청구권의 조건, 통지방법 등

당사가 발행하는 제207-1회 및 207-2회 무보증사채는 무기명식 이권부 공모사채로서, 본 사채에는 Call-Option이나 Put-Option 등의 중도 및 조기상환권이 부여되어 있지 않습니다.

라. 사채 보유자의 권리가 다른 채권자의 권리보다 후순위일 경우 그에 관한 내용, 선순위 채권자의 권리 잔액

본 사채는 선순위로서 기발행된 당사의 무담보, 무보증 사채 및 기타 채무와 동순위에 있습니다.

마. 발행회사의 의무 및 책임

| 구분 | 원리금지급 | 조달자금의 사용 | 재무비율 유지 | 담보권 설정제한 |

|---|---|---|---|---|

| 내용 | 계약에서 정하는 시기와 방법에 따라 원리금 지급 (제2-1조) |

채무상환자금 및 운영자금 (제2-2조, 제1-2조 제13호) |

부채비율 300% 이하 (별도기준, 제2-3조) |

"자기자본"의 300% (제2-4조) |

| 구분 | 자산의 처분 제한 | 사채관리계약 이행상황보고서 |

사채관리회사에 대한 보고 및 통지의무 |

발행회사의 책임 |

|---|---|---|---|---|

| 내용 | 자산총계의 50% (제2-5조) |

사업보고서 및 반기보고서 제출일로부터 30일 이내에 제출 (제2-6조) |

사업보고서, 분/반기보고서 제출, 주요사항신고의무 발생사실 등 (제2-7조) 기한이익상실사항 등 (제1-2조) |

허위 또는 중대한 정보가 누락된 자료 및 정보를 제출하거나 불성실한 이행으로 인하여 손해를 발생시킬 시 배상책임 (제2-8조) |

| 주1) 당사가 본 사채의 발행과 관련하여 2025년 02월 17일 한국증권금융과 맺은 사채관리계약과 관련하여 재무비율 등의 유지, 담보권설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 주2) 상기 재무비율 유지, 담보권 설정제한 및 자산매각 한도의 조항은 별도재무제표 기준으로 적용합니다. |

※ 발행회사의 의무("사채모집위탁계약서 제2-1조 내지 제2-8조")

|