|

|

대표이사등 서명_국도화학59 |

증 권 신 고 서

| ( 채 무 증 권 ) |

| 금융위원회 귀중 | 2025년 02월 17일 |

| 회 사 명 : |

국도화학 주식회사 |

| 대 표 이 사 : |

이 시 창, 황 문 성 |

| 본 점 소 재 지 : | 서울특별시 금천구 가산디지털2로 61(가산동) |

| (전 화) 02-3282-1476 | |

| (홈페이지) http://www.kukdo.com | |

| 작 성 책 임 자 : | (직 책) 상무이사 (성 명) 원 경 업 |

| (전 화) 02-3282-1476 | |

| 모집 또는 매출 증권의 종류 및 수 : | 국도화학(주) 제59-1회 무기명식 이권부 무보증사채 국도화학(주) 제59-2회 무기명식 이권부 무보증사채 |

|

| 모집 또는 매출총액 : | 40,000,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 국도화학(주) - 서울특별시 금천구 가산디지털2로 61 |

| 케이비증권(주) - 서울특별시 영등포구 여의나루로 50 |

| 신한투자증권(주) - 서울특별시 영등포구 의사당대로 96 |

【 대표이사 등의 확인 】

|

|

|

대표이사등 서명_국도화학59 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | [가. 거시경제 환경 변화 관련 위험] 당사가 영위하는 석유화학산업의 전방 수요산업은 생활용품, 섬유, 건축자재 산업 등 대부분의 산업에 해당되며, 석유화학제품은 사치재보다는 생필품, 내구재보다는 소모재적인 제품의 소재로 주로 사용되고 있습니다. 이로 인해 석유화학산업의 경기는 전방산업의 경기에 좌우되며, 국내 및 세계 경기변동에 큰 영향을 받습니다. 전방산업의 수요가 분산되어 있는 가운데 수요처별로 경기변동의 영향이 다소 상이하게 나타남에 따라 일반적으로 에폭시 수지의 수요 증가는 GDP 성장률과 유사한 수준으로 형성됩니다. 한국은행이 전망한 2025년 국내 GDP 성장률은 1.9%로, 2024년 전망치인 2.2%보다 감소할 것으로 전망되고 있습니다. IMF가 발표한 세계 경제 성장률 전망치는 2024년과 2025년 각각 3.2%와 3.3%로 전망됩니다. 하지만 중동정세 불안, 중국의 경기 침체와 미국과 중국간 갈등, 미국 관세정책 등 당장에 해소되기 어려운 지정학적 리스크가 여전히 상존하고 있는 상황입니다. 이에, 상기 부정적인 요인의 영향으로 국내외 경제의 침체가 심화되거나 회복이 지연될 경우에는 당사의 매출 및 수익에 부정적인 영향을 미칠 수 있으므로, 투자자께서는 당사 사업의 높은 경기 민감성과 경제의 하방리스크 요인을 충분히 숙지하시어 투자에 임해주시기 바랍니다. [나. 조선/건설 경기 부진 관련 위험] 당사의 주력 제품인 에폭시수지와 Polyol의 경우 조선 및 건축산업의 수요가 주요하며, 조선/건설 관련 제품이 당사 전체 매출의 과반 이상을 차지하고 있는것으로 추정됩니다. 2021년과 2022년 활황을 이끌었던 LNG선과 컨테이너선 발주 감소 등으로 인해 2023년 글로벌 발주량은 2022년 대비 7.8% 감소한 4,820만CGT를 기록하였습니다. 2024년 3분기 누적 기준 글로벌 발주량은 벌크선을 제외한 대부분의 선종의 발주가 증가하며 전년동기 대비 37.1% 증가한 4,976만CGT를 기록하였습니다. 이러한 수요 호조는 국제적 분쟁의 영향으로 컨테이너와 탱커 해운시장이 양호한 흐름을 이어가며 선사들의 높은 수익이 지속되고 있고, 향후 강화되는 환경규제에 대응하기 위하여 신조선 발주를 서두르는 선주들의 수요가 확대되고 있는 점 등이 원인으로 추정됩니다. 한편, 건설업은 수주산업이며 타산업의 경제활동 수준 및 기업설비투자, 가계의 주택구매력 등 건설수요의 증대에 의하여 생산활동이 파생된다는 산업적 특성으로 인해 경기에 크게 의존하고 있으며 정부정책 및 금융부문의 변화에 의해서도 큰 영향을 받습니다. 최근 건설경기는 PF 시장이 경색된 가운데 지방 미분양 물량 증가, 높은 인플레이션에 따른 글로벌 국가들의 금리 인상 및 공사비 증가 등이 겹치며 수주가 전반적으로 감소하여 향후 건설경기에 불안 요소가 상존하고 있는 상황입니다. 이처럼 당사의 주요 전방산업인 조선업과 건설업 업황은 글로벌 경기, 국제유가 및 원자재가격, 정부정책 및 금융시장의 변동 등 각종 대내외 요인에 의해 높은 변동성을 보이고 있습니다. 이에 따라 당사 주요제품의 수요와 당사의 영업 실적에도 부정적인 영향을 미칠 수 있으므로 투자자들께서는 유의하시기 바랍니다. [다. 원재료 가격변동에 따른 수익성 저하 위험] 화학소재산업의 특성상 당사의 제조원가 대비 원재료비가 차지하는 비중은 약 90%에 달하며 매우 높은 비중을 차지하고 있습니다. 따라서 당사의 수익성은 에폭시 판매 가격에서 주요 원재료인 BPA 및 ECH의 가격을 뺀 금액인 '스프레드'가 축소된다면 수익성에 부정적인 영향을 미칠 수 있습니다. 또한 당사의 주요 원재료인 BPA와 ECH는 나프타를 분해하여 생긴 부산물을 사용하여 생산하기 때문에 BPA와 ECH 가격은 나프타 가격에 큰 영향을 받습니다. 나프타의 가격이 원유 가격과 유사하게 변동되는 특성을 감안하면, 당사의 주요 원재료 가격에 직접적인 영향을 주는 원유가격의 추세를 주기적으로 관찰할 필요성이 있습니다. 유가는 OPEC의 생산량 결정, 중동 지정학적 리스크, 글로벌 경기 등에 영향을 받고 있습니다. 러시아-우크라이나 전쟁 등과 같이 국제 경제에 큰 파급을 불러일으킬 수 있는 사건 등이 발생할 시에 국제 유가는 큰 폭으로 변동할 수 있으며, 국제 유가의 변동은 당사 사업에 부정적으로 작용할 수 있음을 투자자께서는 유의하시기 바랍니다. [라. 환율변동에 따른 가격경쟁력 변동 관련 위험] 당사는 2024년 3분기 말 연결 기준으로 수출이 매출총액의 약 81.3% 수준(Local 매출 포함)에 달할 만큼 큰 비중을 차지하고 있습니다. 또한, 당사는 원재료를 전량 외부에서 조달하기 때문에 다변화된 원재료 공급처 확보의 일환으로 국내 업체 외에도 신닛테츠스미킨화학, 미쓰비시상사 등 해외업체를 통해서도 원재료를 공급받고 있습니다. 즉, 환율이 변동할 경우, 제품 가격 자체에도 영향을 미치게 되며, 원재료 가격의 변동으로도 이어지게 됩니다. 이처럼 환율의 변동은 당사의 가격경쟁력과 밀접한 관계가 있으므로, 투자자들께서는 환율변동으로 인한 가격경쟁력 변동이 당사의 수익에 영향을 끼칠 수 있음을 유의하시기 바랍니다. [마. 시장점유율 관련 위험] 당사는 현재 에폭시수지 전문메이커로서 2025년 3분기 말 기준 약 65%의 시장점유율로 국내1위의 비교적 안정적인 시장 지위를 점하고 있으며, 글로벌 시장 점유율 또한 2023년 말 기준 18.4%로 1위를 차지하고 있습니다. 당사는 꾸준한 설비 증설 및 연구개발로 경쟁력을 확보하고 있으나 경쟁 업체의 상대적 경쟁력 강화로 시장점유율이 축소될 경우 당사의 수익에 부정적인 영향을 끼칠 수 있으므로 투자자들께서는 이 점 유의하시기 바랍니다. [바. 대중국 수출 저하 가능성에 따른 위험] 국내 석유화학산업은 전방산업의 확대와 주요 수출국인 중국의 고성장으로 크게 발전하며 성장하여 왔습니다. 2020년부터 중국 내 생산설비를 대규모로 증설하면서 중국 내 석유화학 자급률은 크게 상승하였습니다. 이는 중장기적으로 최대 수출처인 중국 내 사업기반 축소 및 역내 경쟁강도 상승, 스프레드 개선 지연으로 이어져, 국내 석유화학 업체들의 사업경쟁력이 약화로 이어질 수 있습니다. 특히, 2024~25년 글로벌 에틸렌 증설물량의 60% 이상을 차지하고 있는 중국의 증설 계획 변경에 따라 수급 상황이 달라질 수 있어 중국을 중심으로 주요 국가의 증설 일정에 대한 모니터링이 필요합니다. 중국 내에서 국내 석유화학 업체들에 비우호적인 여건이 지속적으로 조성될 경우 업계 전반의 매출 및 수익성이 저하될 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. [사. 원재료 다변화에 따른 가격 경쟁 심화 관련 위험] 중동 및 북미지역의 에틸렌 공장 증설로 석유화학제품의 원재료가 다변화 되면서 석유화학 제품들의 가격 경쟁 심화에 직접적인 영향을 미치고 있습니다. 셰일가스 개발 본격화 등에 따라 북미 지역의 에탄크래커(Ethane Cracker)는 국내 석유화학업체의 납사크래커(Naphtha Cracker)대비 가격 경쟁력을 확보하고 있습니다. 이에 따라 미국에서는 대규모 ECC플랜트 발주가 예정대로 계속될 전망이며, 2025년경까지 대규모 ECC 완공 및 ECC플랜트 가동이 예정대로 진행되고 있습니다. 이와 같이 북미지역의 ECC 신증설 및 가동에 따른 에틸렌 공급 증가로 북미지역 석유화학산업의 원가경쟁력이 향상될 것으로 예상되며, 이는 국내 석유화학업체들의 NCC 대비 가격 경쟁력을 확보하여 국내 석유화학산업 전반의 수익성 저하 요인으로 작용하여 수익성에 부정적인 영향을 미칠 수 있는 점 투자자께서는 유의하시기 바랍니다. [아. 환경규제 관련 위험] 당사는 에폭시수지, 경화제 등을 생산하는 회사로서 생산제품의 원료가 화학물질로 구성되어 있습니다. 당사 및 당사의 계열회사는 온실가스/에너지 목표 관리업체 및 온실가스 배출권 거래제 등 여러 환경 관리 감시와 규제를 받고 있습니다. 2023년 당사의 온실가스 배출권 사용량은 56,211(tCO2)로, 2022년 대비 30% 증가한 수준이나, 온실가스 배출권 거래제 제3차 계획기간에 대한 2023년도 무상할당 배출권 수량 이하 수준을 유지하고 있습니다. 증권신고서 제출일 전일 현재 당사의 2024년 연간 온실가스 배출량은 집계되지 않았으나, 2024년 당사의 온실가스 배출권 수량이 감소함에 따라 배출권 수량을 초과할 경우 온실가스 배출권 확보 등을 통한 대응이 필요한 상황입니다. 온실가스/에너지 목표관리제와 온실가스 배출권거래제와 같은 환경 관리 감시 규제는 추후 공장 증설 및 제품 생산량 증가로 인해 온실가스 배출 및 에너지 사용량이 할당량 이상으로 급증하게 되는 경우 추가적 비용이 발생하게 됨에 따라 당사의 수익성에 부정적인 영향을 미칠 수 있음을 투자자들께서는 유의하시기 바랍니다. |

| 회사위험 | ※ 당사 잠정실적 관련 위험 당사는 2025년 01월 24일 '매출액 또는 손익구조 30%(대규모법인은 15%)이상 변경' 및 '연결재무제표 기준 영업(잠정)실적(공정공시)'를 공시하였습니다. 2025년 01월 24일 기준 당사의 2024년 연결기준 매출액은 1조 3,058억원, 영업이익은 258억원, 당기순이익은 72억원을 기록하였습니다. 고부가가치 품목 매출 증가와 해외법인 수익률 개선으로 인해 영업이익은 전년 대비 34.8% 증가한 수치입니다. 그러나 해당 공시 내 당사 2024년 실적은 잠정치에 불과하며, 외부감사 종료 및 주주총회 승인 이전까지는 다소 변동이 있을 수 있으니 이 점 투자자께서는 유의하시기 바랍니다. 외부감사인의 감사를 받은 확정치는 추후 당사의 2024년 사업보고서를 통해 공시할 예정입니다. 외부감사를 완료한 당사의 2024년 실적 및 기타 자세한 내용은 추후 금융감독원 전자공시시스템(http://dart.fss.or.kr)에 공시 예정인 당사 사업보고서(2024.12)를 참고해주시기 바랍니다. [가. 매출 및 수익성 관련 위험] 당사 주요 제품군은 에폭시(에폭시수지, 경화제)와 폴리올수지로 구분되며, 에폭시 부문이 당사 전체 매출 및 영업이익에서 차지하는 비중은 80%~100%로 당사 수익성은 에폭시 부문에 높은 영향을 받고 있습니다. 2022년 상반기까지 지속되던 에폭시산업 호황은 러시아-우크라이나 전쟁 장기화, 중국 방역 정책 지속 등에 따른 수요 감소로 인해 하반기 이후 하락세에 접어들며 에폭시수지 부문 매출액은 1조 6,094억원으로 전년 대비 3.4% 감소하였습니다. 특히 2023년에는 중국 내 건설경기 부진 등으로 에폭시 수요가 뒷받침되지 못하는 상황에서 2022년부터 지속된 중국, 대만 경쟁업체들의 대규모 물량 출회로 범용 에폭시 중심의 가격경쟁이 심화되어 연결기준 매출액 1조 3,118억원으로 전년 대비 18.1% 감소하였고, 영업이익과 당기순이익도 각각 192억원, 75억원으로 전년 대비 각각 80.2%, 89.8% 하락하며 큰 폭의 하락세를 나타냈습니다. 2024년 3분기에도 업황 부진이 지속되어 연결기준 매출액 9,793억원으로 전년 동기 대비 2.7% 감소, 영업이익 및 당기순이익은 각각 10.7%, 69,1% 감소하는 모습을 보였습니다. 최근 중국 정부의 소비진작 정책 등을 감안 시 당사의 매출 및 수익성에 긍정적인 요인으로 작용할 예정이나, 상대적으로 경쟁강도가 높은 해외시장 판매 비중이 확대 추세인 점 및 중국 경기둔화 우려 등에 따른 실물 경제 회복 지연 가능성 등을 감안할 때, 당사는 향후 이익변동성이 확대될 가능성이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다. [나. 영업 환경 변화에 따른 재무안정성 저하 위험] 당사의 2021년 말 소구권으로 인하여 단기차입금으로 계상되는 매출채권 양도금액이 증가함에 따라 총차입금 규모는 3,287억원, 부채총계는 6,014억원으로 전년대비 증가하였습니다. 이는 이는 주로 2021년 에폭시수지 업황 호조에 따른 매출 증가로 매출채권이 증가한 까닭이며, 당사는 거래처별 신용도에 따라 거래한도를 정하는 등 매출채권 대손 위험을 최소화하기 위해 노력하고 있고, 관련 매출채권 대손충당금 설정률이 낮으므로 재무적인 안정성은 양호한 것으로 판단됩니다. 한편 국내외 설비 투자 및 운전자금 경감을 목적으로 한 차입금이 증가함에 따라 2022년, 2023년 및 2024년 3분기의 총차입금 규모는 각각 3,926억원, 4,527억원, 6,085억원으로 증가하였으며 이에 따라 부채비율도 각각 74.7%, 78.2%, 101.4%로 상승하였습니다. 다만, 부산 공장 증설이 종료되고 2025년 인도법인의 에폭시 공장 증설 종료가 예정됨에 따라 이후 연간 투자규모가 400~500억원 수준의 경상적인 자본적 지출로 감소하여, 영업현금창출력 개선 및 투자부담 완화에 따른 점진적인 차입금 감축이 가능할 것으로 판단됩니다. 단, 유동성차입금 비중이 약 82.2% 수준인 점은 주의가 필요하며, 향후 시장 변화에 따른 제품 수요 감소, 원재료비 상승 등에 따라 당사의 수익성이 악화될 경우 당사 현금흐름창출 능력 감소로 인해 재무안정성이 저하될 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. [다. 현금흐름 관련 위험] 최근 당사의 현금흐름 관련 지표를 살펴보면, 영업활동 현금흐름은 2021년 -259억원을 기록하였으나, 매출채권 양도 금액의 정상화가 이뤄지며 2022년과 2023년 각각 1,135억원, 1,143억원으로 증가하였습니다. 다만, 2024년 3분기 중국 경기 부진 및 경쟁 심화로 영업활동현금흐름이 -15억원으로 악화되었지만, 향후 완만한 이익창출력 회복에 따른 영업활동현금흐름 상승세가 예상됩니다. 또한 지속적인 설비 증설 및 보완 투자로 인해 투자활동현금흐름은 순유출을 기록하고 있으나, 2025년 이후 연간 투자규모가 400~500억원 수준의 경상적인 자본적 지출로 감소가 예상되어 투자활동현금흐름 순유출 규모는 축소될 것으로 판단됩니다. 2024년 3분기 말 연결 기준 138억원의 유형자산 매입 약정금액을 보유하고 있으나 당사의 충분한 유동성과, 대규모 설비투자가 예정되어 있지 않음을 고려할 때, 재무상황이 추가적으로 악화될 가능성은 제한적일 것으로 판단됩니다. 그럼에도 불구하고 향후 영업 실적 부진이 지속되어 충분한 영업활동현금흐름 창출로 이어지지 않을 경우, 당사의 현금흐름에 부정적인 영향이 발생할 수 있으니 투자자께서는 이 점 참고하시기 바랍니다. [라. 종속기업, 공동기업 실적 변동에 따른 수익성 저하위험] 2024년 반기말 기준 당사의 종속기업은 중국현지법인인 국도화공(닝보)유한공사, 중국현지법인이자 일본 ADEKA사와의 합작투자법인인 국도화공(쿤샨)유한공사, 인도 현지법인인 KUKDO CHEMICAL INDIA PRIVATE Ltd. 등으로 이루어져 있습니다. 2024년 3분기 말 별도 기준 특수관계자와의 매출 등은 2,295억원으로 당사 별도 기준 매출 7,627억원 중 30.1%의 비중을 차지하고 있으며, 매입 등은 560억원으로 당사 별도 기준 매출원가 6,328억원 중 8.8%의 비중을 차지하고 있습니다. 따라서 종속기업의 실적은 당사의 연결재무제표에 영향을 주며 해당 기업들의 사업성이 악화되어 손실이 발생할 경우, 당사의 재무안정성에 부정적 영향을 미칠 수 있습니다. 당사의 자회사인 국도화공(쿤샨)유한공사는 당사의 종속기업 중 매출 규모가 가장 큰 회사로, 2022년과 2023년 각각 1,849억원 및 2,005억원의 매출액과 79억원 및 21억원의 당기순손실을 기록하였습니다. 이는 중국 경기 부진과 중국 및 대만 업체들의 저가 공세로 인한 수익성 악화가 주된 원인인 것으로 판단됩니다. 그러나 국도화공(쿤샨)유한공사는 2024년 3분기 중국 소비 부양 정책과 함께 당기순이익을 시현하며 흑자전환 하였습니다. 더불어 당사는 2024년 4월 23일 이사회 결의에 따라 정도이앤피(주) 지분 100%를 2024년 7월 31일에 취득 완료하였습니다. 또한, 2024년 7월 16일, 종속기업인 국도첨단소재(주)를 흡수합병하기로 결정하였으며, 해당 합병은 2024년 10월 1일에 완료되었습니다. 본 지분인수 및 합병을 통해 당사는 규모의 경쟁력 확보 및 운영효율성 제고를 통한 수익성 강화 등 시너지 창출 효과가 예상됩니다. 이외에도 당사는 2024년 3분기 말 기준 종속기업의 차입금과 관련하여 EUR 24,000,000, USD 5,160,000 및 INR 2,521,600,000 규모의 지급보증을 제공하고 있으며, 179억원의 유형자산을 담보로 제공하고 있습니다. 이에 따라 종속기업들의 사업현황 및 수익이 당사의 수익성에 부정적인 영향을 미칠 수 있으므로 투자자들은 이를 유의하시기 바랍니다. [마. 원/달러 환율변동에 따른 수익성 변동 위험] 당사는 에폭시 수지 등을 유럽, 북남미, 중국, 동남아시아, 중동 등 전세계에 공급하고 있으며, 해당 지역 내 업체와 장기적으로 거래관계를 형성하고 있습니다. 연결 기준 당사의 매출액 중 수출(해외 매출 및 Local 수출)이 차지하는 비중은 매년 80% 내외의 수준을 기록하고 있습니다. 당사 보유 외화자산은 2024년 반기 말 연결 기준 약 2,967억원으로 자산총계 중 18.0%의 비중을 차지하고 있으며, 외화부채는 3,905억원으로 부채총계 중 38.8%의 비중을 차지하고 있습니다. 당사의 외화부채 중 달러 및 유로화 부채가 높은 비중을 차지하고 있어 원/달러, 원/유로화 환율의 변동은 당사의 순이익 증감에 민감하게 작용할 수 있으며, 당사는 그 중 외화 장기차입금의 이자율 및 환율변동위험을 헷지하기 위하여 USD 35,500,000 규모의 스왑계약을 체결하고 있습니다. 국내외 경제환경 변화로 원/달러, 원/유로화 환율 변동 시 당사의 수익성 및 재무안정성에 부정적인 영향을 미칠 수 있으므로, 투자자께서는 이 점 유의하시기 바랍니다. [바. 매출채권 및 대손충당금 관련 위험] 당사의 연결기준 대손충당금 차감 전 매출채권은 2024년 3분기 말 연결 기준 3,202억원으로 2023년말 2,683억원 대비 19.3% 증가한 모습을 보이고 있지만 금융기관에 양도하였으나 제거요건을 충족하지 못하는 매출채권 2,300억원(2023년말 1,521억원)이 포함되어 있습니다. 또한 2024년 3분기 말 매출채권 대손충당금 설정률은 0.3%로 당사는 지속적으로 1% 미만의 대손충당금 설정률을 유지하고 있습니다. 거래처별 신용도 검토 및 저신용 거래처에 대한 담보 요구 등 당사의 엄격한 거래처 신용정책을 바탕으로 매출채권 중 120일 이하 연령의 매출채권은 전체 매출채권의 약 92% 비중을 차지하고 있고, 이에 따라 매출채권 대손충당금 설정률은 매년 1% 미만을 기록하고 있으나, 다만, 영업 환경 변화, 유가, 환율, 원자재 가격 등의 예측할 수 없는 요인에 따라 발생할 수 있는 매출채권 회수 관련된 위험을 배제할 수 없으므로 투자자께서는 이 점 유의하시기 바랍니다. [사. 재고자산 관련 위험] 당사는 과거 제품 및 상품 재고와 관련하여 대부분 사전주문에 의해 생산 및 판매를 진행해왔으나, 2018년부터 거래처 주문에 신속하게 대응하기 위하여 수요예측을 통해 해외 창고에 재고를 저장하는 방식을 점진적으로 적용하고 있으며, 2023년말과 2024년 3분기 말 기준 재고자산은 각각 2,134억원, 2,158억원으로 감소 추세에 있으나, 5회 수준의 안정적인 재고자산 회전율을 꾸준히 유지하고 있습니다. 당사는 거래처와의 긴밀한 관계를 바탕으로 수요예측을 진행함에 따라 보유 재고자산 대비 상대적으로 적은 규모의 재고자산 관련손실을 인식하고 있습니다. 당사의 우수한 시장 지배력과 업황 개선이 전망되는 시장상황을 고려하였을 때, 재고자산의 진부화 및 가치 하락 가능성은 적은며 당사는 업황에 따라 재고자산을 증가 시키는 등 대응이 용이할 것으로 판단됩니다. 다만, 당사가 영위하는 사업의 전방산업은 조선업, 건축 및 토목 등 실물 경기와 밀접하게 연관되어 있기 때문에, 시황에 대한 모니터링이 필요하므로 투자자께서는 이 점 유의하시기 바랍니다. [아. 변동이자율 차입금 관련 이자율 변동 위험] 당사는 2025년 3분기말 연결 기준 변동이자율 차입금을 장부금액 기준 약 4,397억원 보유하고 있습니다. 이자율 민감도 분석 결과 이자율이 1%포인트 변동한다면 연간 법인세차감전순이익(손실)과 자본은 증가 또는 감소하게 되며 환율과 같은 다른 변수는 변동하지 않는다고 가정할 때, 2024년 3분기말 연결 기준 당사의 법인세차감전순손익에 반영되는 손실은 약 33억원입니다. 2024년 3분기말 당사의 연결 기준 법인세차감전순이익 약 215억원 대비 그 규모가 적지 않음에 따라, 해당 이자율 변동 위험에 대한 지속적인 모니터링이 필요합니다. 투자자들께서는 이 점 유의하시기 바랍니다. [자. 지배구조 변동 위험] 증권신고서 제출 전일 현재 당사의 최대주주는 국도코퍼레이션(주)(舊신도케미칼(주))로 비상장 국내법인이며, 화공약품 도매업을 주업으로 하고 있습니다. 국도코퍼레이션(주)는 당사지분의 27.45%를 보유하고 있으며, 특수관계인 포함 시 31.05%를 보유하고 있습니다. 한편, 5% 이상 주요 주주인 닛테츠케미컬 앤 머티리얼(주)의 경우 지분율이 17.71%에 이르나 당사의 사업부문 관련하여 지속적으로 거래하는 등 우호지분의 역할을 하고 있습니다. 한편, 당사의 전 대표이사인 이삼열 씨는 당사 지배구조 안정성 상승을 목적으로 최대주주에게 당사 보통주 71,545주를 증여 예정이며, 장내매수를 통해 100,000주를 취득할 예정입니다. 해당 거래는 2025년 2월 12일~3월 13일 기간 중 이행될 예정입니다. 이에 따라 최대주주의 당사 보통주 보유 주식수 및 지분율이 각각 2,644,829주 및 29.35%로 증가가 예정되어, 현재 최대주주 및 경영진의 당사 경영권에 대한 안정성이 강화될 것으로 사료됩니다. 다만, 현재 안정적으로 유지되고 있는 경영권에도 불구하고 향후 대내외적인 경영 환경의 급격한 변화 속에서 회사 지배구조에 영향을 줄 가능성은 상존하고 있습니다. [차. 연구개발 활동 관련 위험] 당사는 회사의 신성장 동력 확보를 위하여 고부가가치 에폭시수지 개발를 진행하고 있습니다. 또한 지속적으로 강화되고 있는 환경규제에 대응하기 위한 친환경적인 제품을 만들기 위해 전문인력을 확보하고 투자를 확대해 나가고 있습니다. 당사 매출액에서 연구개발비가 차지하는 비중은 2024년 3분기 기준 약 1.7%로 그 규모가 크지 않은 상황입니다. 당사의 정부보조금 차감 후 연구개발 비용은 2022년 167억에서 2023년 186억으로 전년대비 11.3% 증가하였으며, 2024년 3분기 기준 132억원입니다. Non-VOC를 포함한 당사의 친환경 고부가 제품 육성 및 미래 소재 사업 육성 계획에 따라 지금 수준과 같은 연구개발 비용 증가추세가 내년 및 향후에도 이어질 것으로 예상됩니다. 현재 그 투자규모는 크지 않으나 향후 사업성 향상과 경쟁업체의 신제품 개발에 대응하기 위한 적극적인 투자 계획을 실행할 경우 이에 따라 수익성 악화가 발생할 수 있으니 투자자들께서는 이 점 유의하시기 바랍니다. [카. 반덤핑 관세 부과 관련 위험] 당사는 미국 법인 및 유럽 법인의 2024년 3분기 말 별도 기준 매출이 전체 별도 기준 매출 중 각각 15.9%, 9.6%를 차지할 정도로 해외 법인의 매출 비중이 높아 에폭시 수지 관련한 관세 등의 부과가 당사의 실적에 미치는 영향이 큽니다. 미국 국제무역위원회는 지난 2024년 4월 한국산 에폭시 수지의 반덤핑 관세 조사에 착수했으며, 한국산 에폭시 수지에 요구된 상계관세부과율은 30.01%~69.42%에 달합니다. 하지만 2024년 9월 9일 미 상무부가 발표한 예비판정에 따르면 당사에 예비산정된 상계관세율은 0.74%로, 해당 상계관세율이 적용된다면 당사에 적용될 리스크는 제한적일 것으로 판단됩니다. 다만, 2024년 11월 13일 미 상무부는 당사의 덤핑마진율을 24.65%로 발표하였습니다. 2024년 12월 13일 당사와 경쟁 관계에 있는 금호P&B화학의 덤핑마진율은 7.19%로 수정된 점을 고려하면 2025년 2월 19일 최종 결정에서는 상계관세율이 당사에게 비교적 불리하게 판정될 위험이 있습니다. 한편, 2024년 7월 EU 집행위는 한국, 중국, 대만, 태국산 에폭시수지 품목에 대해 반덤핑 조사를 개시하였으며, 당사를 포함한 한국업체들의 에폭시 수지 제품 점유율은 높은 수준으로 나타납니다. 해당 EU 반덤핑 조사 결과는 2025년 하반기 중 발표될 것으로 예상되며, 당사는 관련 기관과 협업하여 적극 대응할 예정입니다. 당사에 대한 미국 상계관세율의 최종 결정이 아직 이뤄지지 않았다는 점과 EU 반덤핑 관세 부과의 불확실성이 2025년까지 지속될 것이라는 점을 고려시, 당사는 반덤핑 관세 부과에 대한 위험성에 지속적으로 노출되어 있으므로 투자자께서는 이 점 유의하시기 바랍니다. |

| 기타 투자위험 | [가. 예금자보호법 미적용 관련 위험] 본 사채는 예금자보호법의 적용 대상이 아니고 금융기관 등이 보증한 것이 아니므로 원리금 상환은 국도화학(주)가 전적으로 책임을 지며, 정부가 증권의 가치를 보증 또는 승인한 것이 아니므로 원리금 상환 불이행에 따른 투자위험은 투자자에게 귀속됩니다. [나. 환금성 제약 위험] 최근 급변하고 있는 채권시장의 변동성에 의해 채권투자자는 예측하지 못한 시장금리 상승에 따른 채권가격 하락으로 평가손실을 입는 등 시장위험에 노출될 가능성이 있으며, 시장 충격 등으로 채권거래가 급격하게 위축되는 경우 본 사채의 매매가 원활하게 이루어지지 않아 환금성에 제약을 받을 수 있으므로, 투자자 여러분께서는 이 점 유의하여 투자에 임하시기 바랍니다. [다. 사채권 전자등록에 관한 사항] 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록기관인 한국예탁결제원의 전자등록계좌부에 사채의 권리 내용을 전자등록하고 사채권은 발행하지 아니합니다. 본 사채에 대하여는 실물채권을 발행하거나 등록필증을 교부하지 아니합니다. [라. 공모일정 변경 및 증권신고서 내용 수정에 따른 위험] 본 증권신고서 상의 공모 일정은 확정된 것이 아니며, 금융감독원 공시심사 과정에서 정정 사유 발생 시 변경될 수 있습니다. 또한 증권신고서 제출 이후 금융감독원 공시심사과정에서 정정사유 발생 등으로 증권신고서의 내용이 수정될 수 있습니다. 이에 따라 투자자 여러분께서는 최종의 증권신고서 및 투자설명서의 내용을 참고하시어 투자에 유의하시기 바랍니다. [마. 증권신고서 효력 발생 관련 사항] 증권신고서는 '자본시장과 금융투자업에 관한 법률' 제120조 제1항 규정에 의해 효력이 발생하며, 제120조 제3항에 규정된 바와 같이 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. [바. 연체 이자 지급 관련 사항] 각 지급기일(원금상환기일 또는 이자지급기일을 말하며, 원금상환기일 또는 이자지급기일이 은행의 휴업일인 경우에는 그 익영업일을 말한다)에 "발행회사"가 원금 또는 이자를 지급하지 아니한 때에는 동 연체금액에 대하여 연체이자를 지급합니다. [사. 기한의 이익 상실 선언에 따른 위험] 당사가 본 사채의 발행과 관련하여 사채관리회사와 맺은 사채관리계약과 관련하여 담보권 설정 등의 제한, 자산의 처분제한 등 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. [아. 본 사채의 신용등급 관련 사항] 한국신용평가(주) 및 NICE신용평가(주)는 본 사채의 신용등급을 A+(안정적) 등급으로 평가하였습니다. [자. 예측 진술된 기재사항의 변동 가능성 및 전자공시사항 참조] 당사는 상기에 기술된 투자위험요소 외에도 경제상황 등에 의하여 직접적 또는 간접적으로 영향을 받을 수있습니다. 또한, 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자자께서는 투자의사를 결정하시는데 참조하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 59-1 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

20,000,000,000 | 모집(매출)총액 | 20,000,000,000 |

| 발행가액 | 20,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2027년 02월 26일 |

| 원리금 지급대행기관 |

(주)하나은행 구로금융센터지점 |

(사채)관리회사 | 한국예탁결제원 |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2025년 02월 10일 | 나이스신용평가 | 회사채 (A+) |

| 2025년 02월 11일 | 한국신용평가 | 회사채 (A+) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 신한투자증권 | 2,000,000 | 20,000,000,000 | 인수수수료 : 0.07% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2025년 02월 27일 | 2025년 02월 27일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 20,000,000,000 |

| 발행제비용 | 37,611,600 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 |

▶ 본 사채 발행을 위해 2025년 02월 03일 케이비증권(주) 및 신한투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식ㆍ사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. |

||

| 주1) 본 사채는 2025년 02월 18일 09시부터 16시 30분까지 한국금융투자협회 K-Bond 프로그램 및 FAX 접수방법을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률이 결정될 예정입니다. 주2) 수요예측 시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A+ 등급 2년 만기 무보증 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 합니다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 A+ 등급 2년 만기 무보증 회사채 등급민평 수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 합니다. 주3) 상기 기재된 총액(전자등록총액, 모집 또는 매출총액)은 예정금액이며, 수요예측의 결과에 따라 제59-1회 및 제59-2회 무보증사채의 전자등록총액은 합계 금 육백억원(\60,000,000,000) 한도 범위 내에서 "발행회사"와 "공동대표주관회사"가 협의하여 변경될 수 있고, 이에 따라 인수인의 인수수량, 인수금액 및 전자등록총액은 변동될 수 있습니다. 주4) 확정 총액(전자등록총액, 모집총액, 발행가액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2025년 02월 21일 정정신고서를 통해 공시할 예정입니다. |

| 회차 : | 59-2 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

20,000,000,000 | 모집(매출)총액 | 20,000,000,000 |

| 발행가액 | 20,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2028년 02월 25일 |

| 원리금 지급대행기관 |

(주)하나은행 구로금융센터지점 |

(사채)관리회사 | 한국예탁결제원 |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2025년 02월 10일 | 나이스신용평가 | 회사채 (A+) |

| 2025년 02월 11일 | 한국신용평가 | 회사채 (A+) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 케이비증권 | 2,000,000 | 20,000,000,000 | 인수수수료 : 0.07% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2025년 02월 27일 | 2025년 02월 27일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 20,000,000,000 |

| 발행제비용 | 39,711,600 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 |

▶ 본 사채 발행을 위해 2025년 02월 03일 케이비증권(주) 및 신한투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식ㆍ사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. |

||

| 주1) 본 사채는 2025년 02월 18일 09시부터 16시 30분까지 한국금융투자협회 K-Bond 프로그램 및 FAX 접수방법을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률이 결정될 예정입니다. 주2) 수요예측 시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A+ 등급 3년 만기 무보증 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 합니다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 A+ 등급 3년 만기 무보증 회사채 등급민평 수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 합니다. 주3) 상기 기재된 총액(전자등록총액, 모집 또는 매출총액)은 예정금액이며, 수요예측의 결과에 따라 제59-1회 및 제59-2회 무보증사채의 전자등록총액은 합계 금 육백억원(\60,000,000,000) 한도 범위 내에서 "발행회사"와 "공동대표주관회사"가 협의하여 변경될 수 있고, 이에 따라 인수인의 인수수량, 인수금액 및 전자등록총액은 변동될 수 있습니다. 주4) 확정 총액(전자등록총액, 모집총액, 발행가액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2025년 02월 21일 정정신고서를 통해 공시할 예정입니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

| [회차: 59-1] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사채종목 | 무보증사채 | |

| 구 분 | 무기명식 무보증 이권부 원화표시 공모사채 | |

| 전 자 등 록 총 액 | 20,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익률(%) | - | |

| 모집 또는 매출가액 | 전자등록금액의 100%로 한다. | |

| 모집 또는 매출총액 | 20,000,000,000 | |

| 각 사채의 금액 | 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 연리이자율(%) | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 |

이자는 "본 사채" 발행일로부터 원금상환기일 전일까지 계산하여 매 3개월마다 연 이율의 1/4씩 후급하며 이자지급기일은 아래와 같다. 다만, 이자지급기일이 영업일이 아닌 경우에는 그 다음 영업일에 이자를 지급하고 이자지급기일 이후의 이자는 계산하지 아니한다. 단, 마지막 이자지급의 계산은 발행가액에 사채의 이율을 곱한 액수에 직전 이자지급기일부터 최종 이자지급기일 전일까지 실제일수를 곱한 후, 이를 365로 나눈 금액으로 하되 소수 첫째 자리 이하의 금액은 절사한다. 이자지급을 이행하지 않을 경우 이자분에 대한 지급기일 다음날부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울인 시중은행의 연체대출이율 중 최고이율을 적용한 연체이자를 지급하되, 동 연체대출 최고이율이 "본 사채" 이자율을 하회하는 경우에는 "본 사채" 이자율을 적용한다. |

| 이자지급 기한 |

2025년 05월 27일, 2025년 08월 27일, 2025년 11월 27일, 2026년 02월 27일, 2026년 05월 27일, 2026년 08월 27일, 2026년 11월 27일, 2027년 02월 26일. |

|

| 신용평가 등급 |

평가회사명 | NICE신용평가(주) / 한국신용평가(주) |

| 평가일자 | 2025년 02월 10일 / 2025년 02월 11일 | |

| 평가결과등급 | A+ (안정적) / A+ (안정적) | |

| 상환방법 및 기한 | "본 사채"의 원금은 2027년 02월 26일에 일시 상환한다. 단, 상환기일이 영업일이 아닌 날에 해당할 경우 그 다음 영업일에 상환하고 상환기일 이후의 이자는 계산하지 아니한다.단, 위의 기일에 원금 상환을 이행하지 않을 경우 해당 원금에 대한 지급일 다음날부터 실제 지급일까지의 경과기간에 대하여 본점 소재지가 서울인 시중은행 연체대출이율 중 최고 이율을 적용한 연체이자를 지급한다. 단, 동 연체대출 최고이율이 "본 사채" 이자율을 하회하는 경우에는 "본 사채" 이자율을 적용한다. | |

| 납 입 기 일 | 2025년 02월 27일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)하나은행 구로금융센터지점 |

| 회사고유번호 | 00130897 | |

| 기 타 사 항 |

▶ 본 사채 발행을 위해 2025년 02월 03일 케이비증권(주) 및 신한투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식ㆍ사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. |

|

| 주1) 본 사채는 2025년 02월 18일 09시부터 16시 30분까지 한국금융투자협회 K-Bond 프로그램 및 FAX 접수방법을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률이 결정될 예정입니다. 주2) 수요예측 시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A+ 등급 2년 만기 무보증 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 합니다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 A+ 등급 2년 만기 무보증 회사채 등급민평 수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 합니다. 주3) 상기 기재된 총액(전자등록총액, 모집 또는 매출총액)은 예정금액이며, 수요예측의 결과에 따라 제59-1회 및 제59-2회 무보증사채의 전자등록총액은 합계 금 육백억원(\60,000,000,000) 한도 범위 내에서 "발행회사"와 "공동대표주관회사"가 협의하여 변경될 수 있고, 이에 따라 인수인의 인수수량, 인수금액 및 전자등록총액은 변동될 수 있습니다. 주4) 확정 총액(전자등록총액, 모집총액, 발행가액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2025년 02월 21일 정정신고서를 통해 공시할 예정입니다. |

| [회차: 59-2] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사채종목 | 무보증사채 | |

| 구 분 | 무기명식 무보증 이권부 원화표시 공모사채 | |

| 전 자 등 록 총 액 | 20,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익률(%) | - | |

| 모집 또는 매출가액 | 전자등록금액의 100%로 한다. | |

| 모집 또는 매출총액 | 20,000,000,000 | |

| 각 사채의 금액 | 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 연리이자율(%) | - | |

| 이자지급 방법 및 기한 |

이자지급 방법 |

이자는 "본 사채" 발행일로부터 원금상환기일 전일까지 계산하여 매 3개월마다 연 이율의 1/4씩 후급하며 이자지급기일은 아래와 같다. 다만, 이자지급기일이 영업일이 아닌 경우에는 그 다음 영업일에 이자를 지급하고 이자지급기일 이후의 이자는 계산하지 아니한다. 단, 마지막 이자지급의 계산은 발행가액에 사채의 이율을 곱한 액수에 직전 이자지급기일부터 최종 이자지급기일 전일까지 실제일수를 곱한 후, 이를 365로 나눈 금액으로 하되 소수 첫째 자리 이하의 금액은 절사한다. 이자지급을 이행하지 않을 경우 이자분에 대한 지급기일 다음날부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울인 시중은행의 연체대출이율 중 최고이율을 적용한 연체이자를 지급하되, 동 연체대출 최고이율이 "본 사채" 이자율을 하회하는 경우에는 "본 사채" 이자율을 적용한다. |

| 이자지급 기한 |

2025년 05월 27일, 2025년 08월 27일, 2025년 11월 27일, 2026년 02월 27일, 2026년 05월 27일, 2026년 08월 27일, 2026년 11월 27일, 2027년 02월 27일, 2027년 05월 27일, 2027년 08월 27일, 2027년 11월 27일, 2028년 02월 25일. |

|

| 신용평가 등급 |

평가회사명 | NICE신용평가(주) / 한국신용평가(주) |

| 평가일자 | 2025년 02월 10일 / 2025년 02월 11일 | |

| 평가결과등급 | A+ (안정적) / A+ (안정적) | |

| 상환방법 및 기한 | "본 사채"의 원금은 2028년 02월 25일에 일시 상환한다. 단, 상환기일이 영업일이 아닌 날에 해당할 경우 그 다음 영업일에 상환하고 상환기일 이후의 이자는 계산하지 아니한다.단, 위의 기일에 원금 상환을 이행하지 않을 경우 해당 원금에 대한 지급일 다음날부터 실제 지급일까지의 경과기간에 대하여 본점 소재지가 서울인 시중은행 연체대출이율 중 최고 이율을 적용한 연체이자를 지급한다. 단, 동 연체대출 최고이율이 "본 사채" 이자율을 하회하는 경우에는 "본 사채" 이자율을 적용한다. | |

| 납 입 기 일 | 2025년 02월 27일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)하나은행 구로금융센터지점 |

| 회사고유번호 | 00130897 | |

| 기 타 사 항 |

▶ 본 사채 발행을 위해 2025년 02월 03일 케이비증권(주) 및 신한투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식ㆍ사채 등의 전자등록에 관한 법률" 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음. |

|

| 주1) 본 사채는 2025년 02월 18일 09시부터 16시 30분까지 한국금융투자협회 K-Bond 프로그램 및 FAX 접수방법을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률이 결정될 예정입니다. 주2) 수요예측 시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A+ 등급 3년 만기 무보증 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 합니다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 A+ 등급 3년 만기 무보증 회사채 등급민평 수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 합니다. 주3) 상기 기재된 총액(전자등록총액, 모집 또는 매출총액)은 예정금액이며, 수요예측의 결과에 따라 제59-1회 및 제59-2회 무보증사채의 전자등록총액은 합계 금 육백억원(\60,000,000,000) 한도 범위 내에서 "발행회사"와 "공동대표주관회사"가 협의하여 변경될 수 있고, 이에 따라 인수인의 인수수량, 인수금액 및 전자등록총액은 변동될 수 있습니다. 주4) 확정 총액(전자등록총액, 모집총액, 발행가액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2025년 02월 21일 정정신고서를 통해 공시할 예정입니다. |

2. 공모방법

해당사항 없습니다.

3. 공모가격 결정방법

가. 공모가격 결정방법 및 절차

| 구 분 | 내 용 |

|---|---|

| 공모가격 최종결정 | - 발행회사: 대표이사, 재경부 임원, 차장 등 - 공동대표주관회사 : 담당 임원, 팀장 및 담당 직원 등 |

| 공모가격 결정 협의절차 | 수요예측 결과 및 금융시장의 상황 등을 감안한 후 발행회사와 대표주관회사가 협의하여 발행수익률을 결정할 예정입니다. |

| 수요예측결과 반영여부 | 수요예측 참여물량 중 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"를 집계하고, 해당 결과를 바탕으로 시장상황 등을 종합적으로 고려하여 발행회사와 대표주관회사가 협의를 통해 발행수익률을 결정합니다. |

| 수요예측 재실시 여부 | 수요예측 실시 이후 발행일정 변경이 발생하더라도 수요예측을 재실시 하지 않습니다. |

나. 대표주관회사의 공모희망금리 산정, 수요예측 기준 절차 및 배정 방법

| 구 분 | 주요내용 |

|---|---|

| 공모희망금리 산정 | 대표주관회사인 케이비증권(주) 및 신한투자증권(주)는 국도화학(주)의 제59-1회 및 제59-2회 무보증사채 발행에 있어 민간채권평가사의 평가금리, 최근 동일 신용등급 회사채 발행시장 동향 및 채권시장 동향 등을 고려하여 공모희망금리를 아래와 같이 결정하였습니다. [제59-1회] 수요예측 시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A+ 등급 2년 만기 무보증 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 합니다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 A+ 등급 2년 만기 무보증 회사채 등급민평 수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 합니다. [제59-2회] 수요예측 시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A+ 등급 3년 만기 무보증 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 합니다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 A+ 등급 3년 만기 무보증 회사채 등급민평 수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 합니다. 공모희망금리 산정에 대한 구체적인 근거는 아래 '주) 공모희망금리 산정근거'를 참고하여 주시기 바랍니다. |

| 수요예측 참가신청 관련사항 | 수요예측은 "무보증사채 수요예측 모범규준"에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 "K-Bond" 프로그램을 사용합니다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "대표주관회사"가 협의하여 수요예측 방법을 결정합니다. 수요예측기간은 2025년 02월 18일 09시부터 16시 30분까지 입니다. 수요예측 신청 시 신청수량의 범위, 수량 및 가격단위는 아래와 같습니다. ① 최저 신청수량: 50억원 ② 최고 신청수량: 본 사채 총 발행예정금액 ③ 수량단위: 50억원 ④ 가격단위: 1bp |

| 배정대상 및 기준 | 본 사채의 배정은 "무보증사채 수요예측 모범규준" 「I. 수요예측 업무절차 - 5. 배정에 관한 사항」 및 공동대표주관회사의 내부지침에 따라 결정합니다. ※ "무보증사채 수요예측 모범규준" 「I. 수요예측 업무절차 - 5. 배정에 관한 사항」 가. 배정기준 운영 - 대표주관회사는 무보증사채의 배정에 관한 합리적인 기준을 마련하여 운영합니다. 나. 배정시 준수 사항 - 대표주관회사는 수요예측 종료 후 수요예측 참여자별로 청약예정 물량을 배정할 때에 다음 각 사항을 준수합니다. ① 과도하게 낮은 금리에 참여한 자를 부당하게 우대하여 배정하지 아니할 것 ② 금리를 제시하지 않은 수요예측 참여자는 낮은 가중치를 부여하여 배정할 것 다. 배정시 가중치 적용 - 대표주관회사는 다음 각 사항을 고려하여 수요예측 참여자별로 배정의 가중치를 달리 적용할 수 있습니다. ① 참여시간ㆍ참여금액 등 정량적 기준 ② 수요예측 참여자의 성향ㆍ과거 참여이력 및 행태ㆍ가격평가능력 등 해당 참여자와 관련한 정성적 요소 라. 납입예정 물량 배정 원칙 - 대표주관회사는 무보증사채의 청약이 종료된 이후 청약자별로 납입예정 물량을 배정할 때에 수요예측에 참여한 자를 그렇지 않은 자보다 우대하여 배정합니다. "무보증사채 수요예측 모범규준" 「I. 수요예측 업무절차 - 5. 배정에 관한 사항」에 따라 대표주관회사는 공모채권을 배정함에 있어 "수요예측에 참여한 전문투자자 및 기관투자자(이하 "수요예측 참여자"로 한다.)에 대해 우대하여 배정합니다. 본 사채의 배정에 관한 세부사항은 본 증권신고서 제1부 모집 또는 매출에 관한 사항 Ⅰ. 모집 또는 매출에 관한 일반사항 - 4. 모집 또는 매출절차 등에 관한 사항 - 4. 청약 및 5. 배정을 참고하시기 바랍니다. |

| 유효수요 판단 기준 | "유효수요"(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)는 금융투자협회의 "무보증사채 수요예측 모범규준" 및 "대표주관회사 내부지침"과 수요예측 결과에 근거하여 결정됩니다. 이러한 "유효수요" 결정 이후 최종 발행금리 결정 시 "발행회사"와 "공동대표주관회사"가 협의를 통해 최종 결정할 예정입니다. "공동대표주관회사"는 금융투자협회 "무보증사채 수요예측 모범규준" 「I. 수요예측 업무절차 - 3. 유효수요의 합리적 판단」,「I. 수요예측 업무절차 - 4. 공모금리의 합리적 결정 및 유효수요의 적용」및 합리적인 내부기준에 따라 산정한 "유효수요"의 범위, 판단기준, 산정 근거 및 결과와 확정 금액 및 확정 이자율은 수요예측 결과에 따른 정정신고서를 통해 2025년 02월 21일 공시할 예정입니다. |

| 금리미제시분 및 공모희망금리 범위 밖 신청분의 처리방안 |

"무보증사채 수요예측 모범규준"에 따라 낮은 가중치를 부여하여 배정하거나 수요예측 결과에 따라 "유효 수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"의 범주에 포함되지 않아 배정되지 않을 수 있습니다. |

(주1)공모희망금리 산정근거

금번 국도화학(주) 제59-1회 및 제59-2회 무보증 공모사채(이하 '본 사채 라고 한다)의 공모 희망금리를 결정함에 있어 공모희망금리는 아래와 같은 사항을 종합적으로 검토하여 결정하였습니다.

| 구 분 | 검토사항 |

|---|---|

| ① | 민간채권평가회사 평가금리 및 스프레드 |

| ② | 동일등급, 동일만기 회사채 발행사례 |

| ③ | 채권시장 동향 |

| ④ | 결론 |

① 민간채권평가회사 평가금리 및 스프레드 동향

1) 민간채권평가회사 4사(키스채권평가, 한국자산평가, 나이스피앤아이 및 에프앤자산평가)에서 제공하는 최초 증권신고서 제출 1영업일 전 "국도화학(주)" 2년 및 3년 만기 회사채 수익률의 산술평균(이하 "개별민평") (소수점 넷째 자리 이하 절사)

| [기준일: 2025년 02월 14일] | (단위: %) |

| 구 분 | 키스자산평가(주) | 한국자산평가(주) | 나이스피앤아이(주) | (주)에프앤자산평가 | 산술평균 |

|---|---|---|---|---|---|

| 국도화학(주) 2년 만기 개별민평 |

3.434 | 3.412 | 3.430 | 3.404 | 3.420 |

| 국도화학(주) 3년 만기 개별민평 |

3.660 | 3.577 | 3.694 | 3.654 | 3.646 |

| (자료 : 본드웹) |

2) 민간채권평가회사 4사에서 제공하는 최초 증권신고서 제출 1영업일 전 "A+"등급 공모 무보증 회사채 2년 및 3년 만기 회사채 수익률의 산술평균(이하 "등급민평")(소수점 넷째자리 이하 절사)

| [기준일: 2025년 02월 14일] | (단위: %) |

| 구 분 | 키스자산평가(주) | 한국자산평가(주) | 나이스피앤아이(주) | (주)에프앤자산평가 | 산술평균 |

|---|---|---|---|---|---|

| A+등급 2년 만기 등급민평 |

3.364 | 3.312 | 3.330 | 3.354 | 3.430 |

| A+등급 3년 만기 등급민평 |

3.551 | 3.477 | 3.544 | 3.534 | 3.526 |

| (자료 : 본드웹) |

3) 최근 3개월간(2024.11.14~2025.02.14) 개별민평, 등급민평 금리 및 국고금리 대비 스프레드 추이

-2년 만기

| (단위: %, bp) |

| 일자 | 평가금리 | 스프레드 | |||

|---|---|---|---|---|---|

| 국고채권 | 등급민평 | 개별민평 | 등급민평의 국고 대비 스프레드 |

개별민평의 국고 대비 스프레드 |

|

| 2025-02-14 | 2.682 | 3.340 | 3.420 | 65.8 | 73.8 |

| 2025-02-13 | 2.691 | 3.358 | 3.438 | 66.7 | 74.7 |

| 2025-02-12 | 2.704 | 3.378 | 3.458 | 67.4 | 75.4 |

| 2025-02-11 | 2.695 | 3.366 | 3.446 | 67.1 | 75.1 |

| 2025-02-10 | 2.697 | 3.362 | 3.442 | 66.5 | 74.5 |

| 2025-02-07 | 2.704 | 3.376 | 3.456 | 67.2 | 75.2 |

| 2025-02-06 | 2.670 | 3.350 | 3.430 | 68.0 | 76.0 |

| 2025-02-05 | 2.664 | 3.345 | 3.425 | 68.1 | 76.1 |

| 2025-02-04 | 2.672 | 3.351 | 3.431 | 67.9 | 75.9 |

| 2025-02-03 | 2.650 | 3.333 | 3.413 | 68.3 | 76.3 |

| 2025-01-31 | 2.645 | 3.331 | 3.411 | 68.6 | 76.6 |

| 2025-01-24 | 2.642 | 3.337 | 3.417 | 69.5 | 77.5 |

| 2025-01-23 | 2.653 | 3.350 | 3.430 | 69.7 | 77.7 |

| 2025-01-22 | 2.641 | 3.353 | 3.433 | 71.2 | 79.2 |

| 2025-01-21 | 2.632 | 3.340 | 3.420 | 70.8 | 78.8 |

| 2025-01-20 | 2.670 | 3.354 | 3.434 | 68.4 | 76.4 |

| 2025-01-17 | 2.647 | 3.321 | 3.401 | 67.4 | 75.4 |

| 2025-01-16 | 2.680 | 3.348 | 3.428 | 66.8 | 74.8 |

| 2025-01-15 | 2.730 | 3.405 | 3.485 | 67.5 | 75.5 |

| 2025-01-14 | 2.706 | 3.383 | 3.463 | 67.7 | 75.7 |

| 2025-01-13 | 2.727 | 3.412 | 3.492 | 68.5 | 76.5 |

| 2025-01-10 | 2.653 | 3.342 | 3.422 | 68.9 | 76.9 |

| 2025-01-09 | 2.619 | 3.318 | 3.398 | 69.9 | 77.9 |

| 2025-01-08 | 2.640 | 3.342 | 3.422 | 70.2 | 78.2 |

| 2025-01-07 | 2.672 | 3.363 | 3.443 | 69.1 | 77.1 |

| 2025-01-06 | 2.694 | 3.389 | 3.469 | 69.5 | 77.5 |

| 2025-01-03 | 2.663 | 3.360 | 3.440 | 69.7 | 77.7 |

| 2025-01-02 | 2.678 | 3.390 | 3.470 | 71.2 | 79.2 |

| 2024-12-31 | 2.765 | 3.487 | 3.567 | 72.2 | 80.2 |

| 2024-12-30 | 2.765 | 3.487 | 3.557 | 72.2 | 79.2 |

| 2024-12-27 | 2.770 | 3.495 | 3.575 | 72.5 | 80.5 |

| 2024-12-26 | 2.796 | 3.530 | 3.610 | 73.4 | 81.4 |

| 2024-12-24 | 2.765 | 3.504 | 3.584 | 73.9 | 81.9 |

| 2024-12-23 | 2.734 | 3.474 | 3.554 | 74.0 | 82.0 |

| 2024-12-20 | 2.730 | 3.465 | 3.545 | 73.5 | 81.5 |

| 2024-12-19 | 2.698 | 3.448 | 3.528 | 75.0 | 83.0 |

| 2024-12-18 | 2.637 | 3.398 | 3.478 | 76.1 | 84.1 |

| 2024-12-17 | 2.714 | 3.456 | 3.536 | 74.2 | 82.2 |

| 2024-12-16 | 2.661 | 3.404 | 3.484 | 74.3 | 82.3 |

| 2024-12-13 | 2.651 | 3.395 | 3.475 | 74.4 | 82.4 |

| 2024-12-12 | 2.665 | 3.408 | 3.488 | 74.3 | 82.3 |

| 2024-12-11 | 2.658 | 3.404 | 3.484 | 74.6 | 82.6 |

| 2024-12-10 | 2.637 | 3.392 | 3.472 | 75.5 | 83.5 |

| 2024-12-09 | 2.629 | 3.385 | 3.465 | 75.6 | 83.6 |

| 2024-12-06 | 2.670 | 3.424 | 3.504 | 75.4 | 83.4 |

| 2024-12-05 | 2.650 | 3.405 | 3.485 | 75.5 | 83.5 |

| 2024-12-04 | 2.679 | 3.430 | 3.510 | 75.1 | 83.1 |

| 2024-12-03 | 2.640 | 3.392 | 3.472 | 75.2 | 83.2 |

| 2024-12-02 | 2.623 | 3.375 | 3.455 | 75.2 | 83.2 |

| 2024-11-29 | 2.669 | 3.412 | 3.492 | 74.3 | 82.3 |

| 2024-11-28 | 2.697 | 3.451 | 3.531 | 75.4 | 83.4 |

| 2024-11-27 | 2.800 | 3.536 | 3.616 | 73.6 | 81.6 |

| 2024-11-26 | 2.824 | 3.563 | 3.643 | 73.9 | 81.9 |

| 2024-11-25 | 2.830 | 3.564 | 3.644 | 73.4 | 81.4 |

| 2024-11-22 | 2.870 | 3.602 | 3.682 | 73.2 | 81.2 |

| 2024-11-21 | 2.892 | 3.612 | 3.692 | 72.0 | 80.0 |

| 2024-11-20 | 2.928 | 3.647 | 3.727 | 71.9 | 79.9 |

| 2024-11-19 | 2.937 | 3.660 | 3.740 | 72.3 | 80.3 |

| 2024-11-18 | 2.962 | 3.681 | 3.761 | 71.9 | 79.9 |

| 2024-11-15 | 2.975 | 3.699 | 3.779 | 72.4 | 80.4 |

| 2024-11-14 | 2.953 | 3.687 | 3.767 | 73.4 | 81.4 |

| 주) 국고채권, 등급민평 및 개별민평은 민간채권평가회사 4사(한국자산평가(주), KIS자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 제공하는 평가금리의 산술평균(소수점 넷째자리 이하 절사)) 기준 (자료 : 본드웹) |

-3년 만기

| (단위: %, bp) |

| 일자 | 평가금리 | 스프레드 | |||

|---|---|---|---|---|---|

| 국고채권 | 등급민평 | 개별민평 | 등급민평의 국고 대비 스프레드 |

개별민평의 국고 대비 스프레드 |

|

| 2025-02-14 | 2.607 | 3.526 | 3.646 | 91.9 | 103.9 |

| 2025-02-13 | 2.625 | 3.546 | 3.666 | 92.1 | 104.1 |

| 2025-02-12 | 2.645 | 3.568 | 3.688 | 92.3 | 104.3 |

| 2025-02-11 | 2.637 | 3.560 | 3.680 | 92.3 | 104.3 |

| 2025-02-10 | 2.632 | 3.555 | 3.675 | 92.3 | 104.3 |

| 2025-02-07 | 2.645 | 3.570 | 3.690 | 92.5 | 104.5 |

| 2025-02-06 | 2.588 | 3.517 | 3.636 | 92.9 | 104.8 |

| 2025-02-05 | 2.572 | 3.503 | 3.622 | 93.1 | 105.0 |

| 2025-02-04 | 2.581 | 3.510 | 3.630 | 92.9 | 104.9 |

| 2025-02-03 | 2.563 | 3.496 | 3.615 | 93.3 | 105.2 |

| 2025-01-31 | 2.570 | 3.503 | 3.623 | 93.3 | 105.3 |

| 2025-01-24 | 2.560 | 3.501 | 3.620 | 94.1 | 106.0 |

| 2025-01-23 | 2.565 | 3.508 | 3.628 | 94.3 | 106.3 |

| 2025-01-22 | 2.577 | 3.520 | 3.640 | 94.3 | 106.3 |

| 2025-01-21 | 2.570 | 3.512 | 3.632 | 94.2 | 106.2 |

| 2025-01-20 | 2.621 | 3.568 | 3.687 | 94.7 | 106.6 |

| 2025-01-17 | 2.587 | 3.539 | 3.658 | 95.2 | 107.1 |

| 2025-01-16 | 2.625 | 3.577 | 3.696 | 95.2 | 107.1 |

| 2025-01-15 | 2.680 | 3.635 | 3.755 | 95.5 | 107.5 |

| 2025-01-14 | 2.647 | 3.606 | 3.726 | 95.9 | 107.9 |

| 2025-01-13 | 2.665 | 3.623 | 3.743 | 95.8 | 107.8 |

| 2025-01-10 | 2.570 | 3.535 | 3.655 | 96.5 | 108.5 |

| 2025-01-09 | 2.496 | 3.472 | 3.592 | 97.6 | 109.6 |

| 2025-01-08 | 2.500 | 3.480 | 3.600 | 98.0 | 110.0 |

| 2025-01-07 | 2.511 | 3.497 | 3.616 | 98.6 | 110.5 |

| 2025-01-06 | 2.523 | 3.512 | 3.632 | 98.9 | 110.9 |

| 2025-01-03 | 2.470 | 3.459 | 3.579 | 98.9 | 110.9 |

| 2025-01-02 | 2.501 | 3.490 | 3.609 | 98.9 | 110.8 |

| 2024-12-31 | 2.596 | 3.585 | 3.704 | 98.9 | 110.8 |

| 2024-12-30 | 2.596 | 3.585 | 3.692 | 98.9 | 109.6 |

| 2024-12-27 | 2.625 | 3.611 | 3.731 | 98.6 | 110.6 |

| 2024-12-26 | 2.670 | 3.653 | 3.773 | 98.3 | 110.3 |

| 2024-12-24 | 2.624 | 3.608 | 3.727 | 98.4 | 110.3 |

| 2024-12-23 | 2.609 | 3.586 | 3.706 | 97.7 | 109.7 |

| 2024-12-20 | 2.612 | 3.585 | 3.705 | 97.3 | 109.3 |

| 2024-12-19 | 2.600 | 3.572 | 3.692 | 97.2 | 109.2 |

| 2024-12-18 | 2.541 | 3.518 | 3.638 | 97.7 | 109.7 |

| 2024-12-17 | 2.618 | 3.588 | 3.707 | 97.0 | 108.9 |

| 2024-12-16 | 2.551 | 3.522 | 3.641 | 97.1 | 109.0 |

| 2024-12-13 | 2.536 | 3.506 | 3.625 | 97.0 | 108.9 |

| 2024-12-12 | 2.547 | 3.519 | 3.639 | 97.2 | 109.2 |

| 2024-12-11 | 2.535 | 3.507 | 3.627 | 97.2 | 109.2 |

| 2024-12-10 | 2.516 | 3.490 | 3.610 | 97.4 | 109.4 |

| 2024-12-09 | 2.573 | 3.485 | 3.604 | 91.2 | 103.1 |

| 2024-12-06 | 2.622 | 3.531 | 3.650 | 90.9 | 102.8 |

| 2024-12-05 | 2.600 | 3.509 | 3.629 | 90.9 | 102.9 |

| 2024-12-04 | 2.625 | 3.534 | 3.653 | 90.9 | 102.8 |

| 2024-12-03 | 2.585 | 3.494 | 3.613 | 90.9 | 102.8 |

| 2024-12-02 | 2.565 | 3.474 | 3.593 | 90.9 | 102.8 |

| 2024-11-29 | 2.611 | 3.514 | 3.634 | 90.3 | 102.3 |

| 2024-11-28 | 2.640 | 3.543 | 3.663 | 90.3 | 102.3 |

| 2024-11-27 | 2.740 | 3.640 | 3.760 | 90.0 | 102.0 |

| 2024-11-26 | 2.772 | 3.673 | 3.793 | 90.1 | 102.1 |

| 2024-11-25 | 2.771 | 3.673 | 3.792 | 90.2 | 102.1 |

| 2024-11-22 | 2.817 | 3.717 | 3.837 | 90.0 | 102.0 |

| 2024-11-21 | 2.830 | 3.730 | 3.850 | 90.0 | 102.0 |

| 2024-11-20 | 2.875 | 3.772 | 3.891 | 89.7 | 101.6 |

| 2024-11-19 | 2.887 | 3.784 | 3.903 | 89.7 | 101.6 |

| 2024-11-18 | 2.915 | 3.811 | 3.926 | 89.6 | 101.1 |

| 2024-11-15 | 2.937 | 3.834 | 3.948 | 89.7 | 101.1 |

| 2024-11-14 | 2.927 | 3.824 | 3.937 | 89.7 | 101.0 |

| 주) 국고채권, 등급민평 및 개별민평은 민간채권평가회사 4사(한국자산평가(주), KIS자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 제공하는 평가금리의 산술평균(소수점 넷째자리 이하 절사)) 기준 (자료 : 본드웹) |

② 최근 3개월간(2024.11.14~2025.02.14) 동일등급(A+) 동일만기(2년 및 3년) 공모 무보증사채 발행내역

- 2년 만기 회사채

| [기준일: 2025년 02월 14일] | (단위 : 억 원, %) |

| 종목명 | 신용등급 | 만기 | 발행일 | 신고금액 | 발행금액 | 공모희망 금리밴드 | 결정금리 | 결정조건 | 경쟁률 |

|---|---|---|---|---|---|---|---|---|---|

| SK인천석유화학26-1 | A+ | 2 | 2025-01-22 | 700 | 1,100 | 개별민평 2년 -0.30%p ~ +0.30%p | -1bp |

3.368% | 2.29 : 1 |

| 롯데렌탈61-2 | AA-/A+ | 2 | 2025-01-23 | 600 | 1,500 | 개별민평 2년 -0.30%p ~ +0.30%p | 25bp | 3.500% | 3.25 : 1 |

| 한화에너지25-1 | A+ | 2 | 2025-01-31 | 400 | 500 | 개별민평 2년 -0.30%p ~ +0.30%p | -7bp | 3.200% | 5.70 : 1 |

| 에스케이케미칼15-1 | A+ | 2 | 2025-01-31 | 500 | 700 | 개별민평 2년 -0.30%p ~ +0.30%p | -5bp | 3.143% | 6.20 : 1 |

| LS전선31-1 | A+ | 2 | 2024-02-13 | 400 | 600 | 개별민평 2년 -0.30%p ~ +0.30%p | -10bp | 3.070% | 9.50 : 1 |

| 한화252-1 | A+ | 2 | 2024-02-14 | 600 | 1,610 | 개별민평 2년 -0.30%p ~ +0.30%p | -6bp | 3.199% | 9.05 : 1 |

| (자료: 금융감독원 전자공시시스템) |

최근 3개월간 동일등급 2년 만기 회사채 발행 내역은 총 6건입니다. 상기 6건은 모두 개별민평으로, 공모희망금리의 개별민평 금리 기준으로 상단은 +30bp 수준, 하단은 -30bp 수준입니다.

- 3년 만기 회사채

| [기준일: 2025년 02월 14일] | (단위 : 억 원, %) |

| 종목명 | 신용등급 | 만기 | 발행일 | 신고금액 | 발행금액 | 공모희망 금리밴드 | 결정금리 | 결정조건 | 경쟁률 |

|---|---|---|---|---|---|---|---|---|---|

| 오일허브코리아여수8 | A+ | 3 | 2025-01-20 | 600 | 600 | 개별민평 3년 -0.30%p ~ +0.30%p | -21bp | 3.156% | 8.25 : 1 |

| SK인천석유화학26-2 | A+ | 3 | 2025-01-22 | 800 | 1,000 | 개별민평 3년 -0.30%p ~ +0.30%p | 7bp | 3.768% | 2.38 : 1 |

| 한솔케미칼42 | A+ | 3 | 2025-01-24 | 500 | 1,000 | 개별민평 3년 -0.30%p ~ +0.30%p | -27bp | 3.124% | 13.22 : 1 |

| 한화에너지25-2 | A+ | 3 | 2025-01-31 | 600 | 1,000 | 개별민평 3년 -0.30%p ~ +0.30%p | -8bp | 3.361% | 7.97 : 1 |

| 에스케이케미칼15-2 | A+ | 3 | 2025-01-31 | 500 | 1,000 | 개별민평 3년 -0.30%p ~ +0.30%p | -1bp | 3.307% | 8.84 : 1 |

| LS전선31-2 | A+ | 3 | 2025-02-13 | 400 | 500 | 개별민평 3년 -0.30%p ~ +0.30%p | -27bp | 3.024% | 10.75 : 1 |

| 세아베스틸2-1 | A+ | 3 | 2025-02-13 | 600 | 1,050 | 등급민평 3년 -0.30%p ~ +0.30%p | -20bp | 3.368% | 12.67 : 1 |

| 한화252-2 | A+ | 3 | 2025-02-14 | 900 | 1,390 | 개별민평 3년 -0.30%p ~ +0.30%p | -7bp | 3.374% | 5.94 : 1 |

| (자료: 금융감독원 전자공시시스템) |

최근 3개월간 동일등급 3년 만기 회사채 발행 내역은 총 8건입니다. 상기 8건 중 개별민평이 7건, 등급민평은 1건입니다. 공모희망금리의 개별민평 금리 기준으로 상단은 +30bp 수준, 하단은 -30bp 수준이며, 등급민평 금리 기준으로 상단은 +30bp 수준, 하단은 -30bp 수준입니다.

③ 채권시장 동향

2020년 2월부터 불거진 코로나19 확산에 대한 우려로 세계적으로 안전자산 선호심리가 심화되면서 국내외 시장금리의 하락세가 지속되었습니다. 미국 연방공개시장위원회(이하 FOMC)는 1차로 기준금리를 1.00~1.25%로 0.50%p. 인하하였고, 이후 2차로 0.00~0.25%로 1.00%p.를 재차 인하하며 파격적인 금리인하를 단행하였습니다. 한국은행 또한 마찬가지로 2차례에 걸쳐 기준금리를 1.25%에서 0.50%까지 인하하며 코로나19로 인한 경제 타격에 대비하였습니다. 추가로 국내외적으로 무제한적 유동성을 공급하여 디폴트 위험을 최소화하였으며 위축된 투자 및 소비심리를 지속적으로 진작시킨 결과 경제지표는 서서히 회복세를 보이며 개선되었습니다.

2021년 FOMC는 6월 기준금리를 동결하였으나, 연방기금 목표금리 전망치 점도표에서 금리 인상 시점을 앞으로 큰 폭 조정하였고, 테이퍼링에 대한 논의를 시작하였다고 발표하였습니다. 점도표 상 2023년 금리인상을 전망한 연준위원은 7명에서 13명으로 늘었고, 2022년 인상을 예고한 위원 수 역시 4명에서 7명으로 증가하였습니다. 이주열 한국은행 총재는 6월, 물가 상승과 금융 불균형을 이유로 연내 2차례의 금리 인상이 가능함을 시사하였습니다. 중앙은행의 매파적 발언이 이어지자 단기 금리가 급등하고, 장단기 스프레드가 급격히 축소되는 등 채권시장 변동성은 확대되었습니다. 12월 FOMC는 기준금리 동결(0~0.25%)과 자산매입 축소(테이퍼링) 1,200억 달러 규모를 기존에 계획했던 종료 시점인 2022년 6월에서 3월로 앞당길 것임을 발표했으며, 점도표상 2022년 세 차례 금리 인상 가능성에 대해 시사했습니다. 2022년 3월 FOMC에서는 2018년 12월 이후로 3년 3개월만에 기준금리를 0.25%p. 인상한 0.25%~0.50%로 조정하였고, 2022년 5월 FOMC에서는 0.50%p. 인상하여 0.75%~1.00%로 조정하였습니다. 한편, 2022년 6월 미국 FOMC에서는 지속적으로 상승하는 물가에 대응하기 위해 기준금리를 0.75%p 인상하며 자이언트스텝을 단행하였습니다. 이에 따라 미국 기준금리는 0.75%~1.00%에서 1.50%~1.75%로 인상되었습니다. 연준이 금리를 급속히 올린 것은 미국의 소비자물가 상승률이 40년만에 최고치를 갱신하는 등 높은 인플레이션 압력을 받고 있기 때문입니다. 연준은 인플레이션이 안정화 될때까지 추가적인 금리 인상을 시사하였습니다. 이후에도 파월 연준 의장은 지속적 금리 인상을 시사하며, 적극적 통화긴축 의지를 드러냈으며, 2022년 7월 FOMC 0.75%p. 인상, 9월 FOMC 0.75%p. 인상, 11월 FOMC에서도 기준금리를 0.75%p. 인상하며 4차례 연속 자이언트스텝을 단행하였습니다. 이후 2022년 12월 FOMC 0.50%p. 및 2023년 2월 2일 FOMC에서 0.25%p. 금리인상을 결정하였으며, SVB 파산에 따라 금융안정성을 위하여 금리 동결 혹은 인하 주장이 제기되었으나 미 연준은 2023년 3월 23일 FOMC는 물가안정과 SVB 등 은행 파산에 대응하는 금융안정 사이에서 또 다시 베이비스텝을 유지하며 0.25%p. 추가 인상을 결정하였고, 5월 FOMC에서 연달아 0.25%p. 인상하였습니다. 2023년 6월 15일 FOMC는 15개월 만에 금리를 동결하였으나, 7월 FOMC에서 연준은 만장일치로 기준금리를 25bp 인상하였습니다. 한편, 연준은 7월 FOMC 성명서에서 경제 활동 성장세가 기존의 완만한(modest) 성장이 아닌 보통(moderate) 속도로 확장하고 있다고 평가하며 경기 판단을 상향하였습니다. 9월 FOMC에서 연준은 만장일치로 기준금리를 동결하였으나, 2023년 경제성장률(1.0% → 2.1%) 및 물가상승률(3.2% → 3.3%) 상향 조정하여 높은 금리 수준이 오랜 기간 유지 될 수 있음을 시사하였습니다. 11월 FOMC는 9월과 마찬가지로 만장일치 기준금리 동결(5.50%) 및 QT 기존 속도 유지를 시사하였습니다. 2023년 12월 FOMC에서 연준은 만장일치 기준금리 동결(5.50%) 하였으나, 점도표 상 2024년 말 기준금리 전망치를 하향조정하며(5.1% → 4.6%) 금리 인상 사이클의 마무리 및 금리 인하의 가능성을 시사하였습니다. 2024년 1월 FOMC에서 만장일치로 4회 연속 기준금리 동결 결정하였으며, 이어진 3월 FOMC에서는 연준은 만장일치 금리동결(5.50%) 및 QT 유지를 결정히였습니다. 5월 FOMC에서 연준은 다시 한번 만장일치 금리 동결(5.50%) 및 6월부터 QT 속도 조절을 결정하였습니다. 6월 FOMC에서 연준은 7회 연속 기준금리 동결 결정하였으나, 점도표 상의 기준금리 전망치를 4.6%에서 5.1%로 상향 조정하며 연내 기준금리 1회 인하 가능성을 시사하였고, 인플레이션이 하락한다는 더 큰 확신을 가질 때까지 기준금리 인하가 적절하지 않다고 언급하며 데이터 의존적인 스탠스를 유지할 것이라 발표하였습니다. 7월 FOMC에서 연준은 8회 연속 기준금리 동결 결정하였며 금리인하를 위한 완화적 입장을 제시하으나, 인플레이션이 하락한다는 더 큰 확신을 가질 때까지 기준금리 인하가 적절하지 않다고 언급하며 데이터 의존적인 스탠스를 유지할 것이라 발표하였습니다. 2022년 3월 금리 인상 개시 이후 2년 6개월만에 FOMC는 통화정책 기조를 전환하여, 2024년 9월, 11월, 12월 FOMC에서 고용시장을 견고하게 유지하기 위한 선제적인 대응으로 기준금리를 각각 50bp, 25bp, 25bp 인하하였습니다. 2025년 1월 FOMC에서 연준은 정책금리를 동결하였습니다. 증권신고서 제출 직전 영업일 기준 현재 미국 기준금리는 4.25% ~ 4.50%를 기록하고 있습니다. 물가의 기조적인 둔화가 지속될 것으로 예상되나 차후 경기 연착륙&경착륙 여부에 따라 통화당국의 대응이 이어질 것으로 예상되며 금리 변동에 대한 모니터링이 지속적으로 필요할 것으로 판단됩니다.

국내의 경우 2021년 6월부터 지속된 이주열 총재의 기준금리 인상 발언 이후 2021년 8월 금통위에서 기준금리 0.25%p. 인상(기준금리 0.75%)을 결정하였습니다. 이후 2021년 11월과 2022년 1월에 각각 0.25%p.씩 추가 인상 하였으며, 2022년 4월과 5월 금통위에서도 0.25%p.를 인상하여 한국은행 기준금리는 1.75%로 상승하였습니다. 한편, 2022년 7월 금통위는 미국 기준금리의 추가적인 인상예상에 따른 한미 금리 역전가시화 및 국내 높은 물가 상승률이 지속되는점(2022.06 소비자물가지수 6.0%) 등을 고려하여 1.75%인 기준 금리를 2.25%로 0.50%p 인상하였습니다. 글로벌 중앙은행들의 연이은 기준금리 인상 및 높은 물가 상승 압력에 대한 대응으로, 2022년 8월 25일 금통위에서는 0.25%p, 2022년 10월 12일 및 2022년 11월 24일 금통위에서는 각각 0.50%p. 및 0.25%p.의 기준금리 인상을 발표하였습니다. 2023년 1월 13일 금융통화위원회에서도 0.25%p. 인상을 결정하여 한국은행 기준금리는 3.50% 수준이 되었습니다. 이후 2023년 2월 금통위에서는 물가와 경기를 함께 고려하여 금리 인상 1년 반만에 기준금리를 동결하였습니다. 4월 금통위에서는 3월 발생한 SVB, CS 파산으로 인한 글로벌 금융 시장 불안정성 확대를 지적하며 만장일치로 동결을 결정하였으나 기자회견에서 총재는 5명의 위원은 추가 인상의 여지를 열어두었다고 언급하였습니다. 5월 25일 시행된 5월 금통위에서 4월에 이어 만장일치로 기준금리를 동결하였으나, 총재가 기자회견에서 6명의 금통위원 모두가 추가 금리 인상 가능성을 열어두고 있다고 언급하며 추가 인상이 언제든 가능하다고 언급하였습니다. 7월 금통위에서 금리 동결에 이어, 8월 금통위에서도 동결을 결정하였으나 모든 위원들이 가계부채 증가세 등을 우려하며 3.75%까지 기준금리를 추가 인상가능성을 열어둬야 한다는 의견을 제시하였습니다. 이후 10월, 11월 및 2024년 1월에 개최된 금융통화위원회에서 지속적으로 기준금리 동결을 결정하면서 국내 기준금리는 3.50%를 기록하였습니다. 이후 2월에도 물가가 목표 수준에 안정적으로 안착하기 전까지 불확실성이 크다는 이유로 동결했고, 4월·5월 금통위에서도 같은 논리를 들어 동결 기조를 유지했습니다. 7월 금통위 역시 금리를 동결하면서 "물가·성장·금융안정 등 지표 간 상충 관계를 면밀히 점검한 뒤 인하 시기를 검토하겠다"고 밝혔으며, 8월에는 금리를 인하할 경우 수도권 집값 상승과 가계대출 급증을 부추길 수 있다는 우려로 동결 결정을 내렸습니다. 하지만 10월 금통위에서 3년 2개월 만에 25bp 금리 인하를 전격 단행하며 통화정책 방향을 전환했고, 11월 금통위에서는 시장 예상을 깨고 추가로 25bp를 낮춰 두 달 연속 금리 인하를 결정했습니다. 2025년 1월 금통위에서는 금리 동결을 결정하였습니다. 이로써 증권신고서 제출 전일 현재 한국의 기준금리는 3.00%이며, 트럼프 대통령의 재취임으로 미·중 무역전쟁이 다시 격화될 가능성이 높아지면서 수출 의존도가 큰 한국 경제에 하방 압력이 가중될 수 있다는 전망이 나오고 있습니다.

글로벌 채권금리의 변동성은 주요 선진국들의 경기회복세에 따른 통화정책, 신흥국 경기 개선, 유가 회복에 대한 불확실성 우려 및 최근 발생한 미국발 은행권 사태 등에 따라 확대될 가능성은 높으나, 우량 크레딧 시장은 투자매력도를 바탕으로 상대적으로 안정세를 이어갈 것으로 전망됩니다. 다만, 향후 통화정책 불확실성에 따라 기관투자자의 선별적인 투자가 진행될 것으로 예상되며, 개별회사의 신용도 및 재무안정성을 바탕으로 최근 재무실적이 저조한 회사 또는 신용등급 강등 가능성이 있는 회사에 대한 투자 심리는 위축될 수 있습니다

④ 결론

상기의 시장상황을 종합적으로 고려하여 발행회사와 대표주관회사는 제59-1회 및 제59-2회 무보증사채의 발행에 있어 민간채권평가사의 평가금리, 최근 동일 신용등급 회사채의 스프레드 동향, 동일등급, 동일만기의 최근 회사채 발행금리 및 채권시장 동향 등을 종합적으로 고려하여 공모희망금리를 아래와 같이 결정하였습니다.

| 구분 | 내용 |

|---|---|

| 제59-1회 | 수요예측 시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A+ 등급 2년 만기 무보증 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 합니다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 A+ 등급 2년 만기 무보증 회사채 등급민평 수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 합니다. |

| 제59-2회 | 수요예측 시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A+ 등급 3년 만기 무보증 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 합니다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 A+ 등급 3년 만기 무보증 회사채 등급민평 수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 합니다. |

발행회사와 공동대표주관회사는 합리적으로 판단하여 공모희망금리밴드를 제시하였으나 금리를 확정 또는 보장하는 것이 아니므로, 투자 결정을 위한 판단 및 수요예측 및 청약 시 참고사항으로 활용해야 하며, 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있습니다. 수요예측 후 유효수요 및 금리는 "무보증사채 수요예측 모범규준" 및 공동대표주관회사의 수요예측지침에 의거하여 공동대표주관회사가 결정하며, 필요 시 발행회사와 협의합니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 수요예측

(1) "공동대표주관회사"는 "증권인수업무등에 관한 규정" 제2조 제7호 및 제12조에 따라 수요예측을 실시하여 "발행회사"와 협의하여 발행금액 및 발행금리를 결정한다. 단, "기관투자자" 중 투자일임ㆍ신탁업자는 다음 요건을 충족하는 투자일임ㆍ신탁업자를 수요예측에 참여하도록 하며, 이에 대한 확인서를 받아야 한다.

① 투자일임ㆍ신탁고객이 기관투자자일 것, 다만 "인수규정" 제2조 제18호에 따른 고위험고수익투자신탁과 법 시행령 제103조 제2호의 불특정금전신탁의 경우에는 기관투자자 여부에 관계없이 참여가 가능하다.

② 투자일임ㆍ신탁고객이 규정 제17조의2 제4항에 따라 불성실수요예측 참여자로 지정된 자가 아닐 것

(2) 수요예측은 "무보증사채 수요예측 모범규준"에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 "K-Bond" 프로그램을 사용한다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 수요예측 방법을 결정한다.

(3) 수요예측 기간 : 2025년 02월 18일 09시부터 16시 30분까지로 한다.

(4) 수요예측 시 공모희망금리:

가. 제59-1회 무보증 공모사채

"본 사채"의 이율은 사채발행일로부터 원금상환기일 전일까지 전자등록금액에 대하여 적용하며, 본 계약 체결 후 수행하는 수요예측 결과를 반영하여 "발행회사"와 "인수단"이 합의한 본 사채 발행과 관련한 "최종 인수계약서"의 사채의 이율에 따른다. 수요예측 시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A+ 등급 2년 만기 무보증 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 한다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 A+ 등급 2년 만기 무보증 회사채 등급민평 수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 한다.

나. 제59-2회 무보증 공모사채

"본 사채"의 이율은 사채발행일로부터 원금상환기일 전일까지 전자등록금액에 대하여 적용하며, 본 계약 체결 후 수행하는 수요예측 결과를 반영하여 "발행회사"와 "인수단"이 합의한 본 사채 발행과 관련한 "최종 인수계약서"의 사채의 이율에 따른다. 수요예측 시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A+ 등급 3년 만기 무보증 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 한다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 A+ 등급 3년 만기 무보증 회사채 등급민평 수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 한다.

(5) 수요예측 결과는 "공동대표주관회사"가 5년간 보관한다.

(6) 수요예측 결과는 "발행회사"와 "공동대표주관회사" 만 공유한다. 단, 법원, 금융위원회 등 정부기관(준 정부기관 포함)으로부터 자료 등의 제출을 요구받는 경우, 법률상 가능한 범위 내에서 즉시 "발행회사"에 통지하고 법률이 허용하는 범위 내에서 최소한의 자료만을 제공한다.

(7) 수요예측에 따른 배정은 "무보증사채 수요예측 모범규준" 및 "공동대표주관회사"의 수요예측 배정기준에 따라 "공동대표주관회사"가 결정한다.

(8) 수요예측에 따른 배정 후, "공동대표주관회사"는 배정결과를 FAX 또는 전자우편의 형태로 배정받을 투자자에게 송부한다.

(9) "공동대표주관회사"는 수요예측기간 중 경쟁률을 공개하여서는 아니 된다.

(10) "공동대표주관회사"는 공모금액 미달 등 불가피한 경우를 제외하고, 수요예측 종료 후 별도의 수요파악을 하여서는 아니 된다. 또한, 수요예측 종료 후 제출된 증권신고서에 대한 금융감독원의 정정 요구명령 등으로 인하여 발행일정이 변경될 경우 주관회사는 발행회사와의 협의를 통하여 별도의 수요예측을 재실시하지 않고 최초의 수요예측 결과를 따른다.

(11) 본 계약서 상 "인수단"은 인수 업무를 수행하지 않는 회차의 수요예측에 참여할 수 있다.

(12) 기타 본 항에서 정하지 않은 사항은 "무보증사채 수요예측 모범규준"을 따른다.

나. 불성실 수요예측 참여자의 관리

(1) "공동대표주관회사"는 수요예측 참여자의 불성실 수요예측 참여자 지정 여부를 확인하여야 한다.

(2) "공동대표주관회사"는 수요예측 참여자를 대상으로 다음 각 목의 불성실 수요예측 참여행위가 발생한 경우 향후 무보증사채 발행시 일정기간 수요예측 참여가 제한되며 공모채권을 배정받을 수 없다는 사실을 충분히 고지하여 실제 배정받은 물량을 신청하도록 하여야 한다.

가. 수요예측에 참여하여 공모채권을 배정받은 후 청약을 하지 아니하거나 청약 후 사채청약대금을 납입하지 아니한 경우

나. 수요예측 참여시 관련정보를 허위로 작성·제출하는 경우

다. "인수단"과의 이면 합의 등을 통해 사전에 약정된 금리로 수요예측에 참여하는 경우

라. 그 밖에 인수질서를 문란케 한 행위로서 가목 내지 다목에 준하는 경우

(3) "공동대표주관회사"는 불성실 수요예측 참여행위가 발생한 경우 관련사항을 지체없이 한국금융투자협회에 제출하여야 한다.

다. 공모금리 결정

(1) "본 사채"의 공모금리는 아래 각 호에 기재된 바에 따라 "수요예측" 결과를 최대한 반영하여 "발행회사"와 "공동대표주관회사"가 합의하여 결정한다.

(2) "공동대표주관회사"는 수요예측 참여자의 성향 및 가격평가능력 등을 감안하여 수요예측 참여자의 금리결정 가중치를 달리할 수 있다.

(3) "공동대표주관회사"는 공모금리 결정시 과도하게 높거나 낮은 금리로 참여한 물량에 대하여는 이를 배제하거나 낮은 가중치를 부여하여야 한다.

(4) 공모금리는 수요예측 결과를 감안하여 결정하게 되므로 수요예측 이전에 발행금리를 확약하는 일체의 행위를 하여서는 아니 된다.

(5) "인수단"은 수요예측 참여물량이 증권신고서에 기재된 발행예정 금액을 초과하는 경우 자기계산으로 인수할 수 없다. 단, 과도하게 높거나 낮은 금리로 수요예측에 참여한 물량은 초과물량에 산입하지 아니할 수 있다.

(6) 수요예측 참여물량이 증권신고서에 기재된 발행예정 금액에 미달하여 "인수단"이 잔여물량을 자기계산으로 인수하는 경우 유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량) 중 가장 높은 금리 미만으로 인수할 수 없다.

(7) "공동대표주관회사"와 "발행회사"는 금리 결정시, 유효수요는 "공동대표주관회사"의 수요예측지침에 따라 합리적으로 판단하여 결정한다. 단, 필요시 "공동대표주관회사"는 "발행회사"와 협의하여 결정한다.

(8) "공동대표주관회사"는 수요예측 시 과도하게 낮은 금리에 참여한 자를 합리적 사유 없이 우대 배정하여서는 아니된다.

(9) "공동대표주관회사"는 금리를 제시하지 않은 수요예측 참여자에 대하여 낮은 가중치를 부여하여 배정하여야 한다.

(10) "공동대표주관회사"는 수요예측 참여자의 성향 및 투자행태 등을 감안하여 공모채권 배정에 있어 가중치를 달리할 수 있다.

라. 청약

(1) 일정

- 청약일: 2025년 02월 27일

- 청약서 제출기한: 2025년 02월 27일 09시부터 12시까지

- 청약금 납부: 2025년 02월 27일 16시까지

(2) 청약대상: 수요예측에 참여하여 우선배정 받은 "기관투자자"(이하 인수규정 제2조 제8호에 의한 기관투자자로 한다. 이하 같다.) 또는 전문투자자만 청약할 수 있다. 단, 수요예측을 통해 배정된 금액의 총합계가 "발행회사"의 최종 발행금액에 미달하는 경우 수요예측에 참여하지 않은 기관투자자, "전문투자자" 및 일반투자자("본 사채"의 청약자 중, 기관투자자 및 전문투자자가 아닌 투자자를 말한다. 이하 같다)도 청약에 참여할 수 있다. 청약일 당일 납부한 청약금에 대해서는 전액 환불조치 할 수 있다.

(3) "본 사채"에 투자하고자 하는 투자자(자본시장과금융투자업에관한법률 제9조 제5항에 규정된 전문투자자 및 자본시장과금융투자업에관한법률시행령 제132조에 따라 "투자설명서"의 교부가 면제되는자 제외)는 청약 전 "투자설명서"를 교부받아야 한다.

① 교부장소 : "인수단" 본점

② 교부방법 : "본 사채"의 "투자설명서"는 상기의 교부장소에서 인쇄된 문서의 방법 또는 전자문서의 방법으로 교부한다.

③ 교부일시 : 2025년 02월 27일

④ 기타사항 :

a. "본 사채" 청약에 참여하고자 하는 투자자는 청약전 반드시 "투자설명서"를 교부 받은 후 청약서에 서명하여야 하며, "투자설명서"를 교부 받지 않고자 할 경우, "투자설명서" 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신 등으로 표시하여야 한다.

b. "투자설명서" 교부를 받지 않거나, 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신 등으로 표시하지 않을 경우 "본 사채"의 청약에 참여할 수 없다.

(4) 청약제한 : 청약자는 1인 1건에 한하여 청약할 수 있으며, "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을 하여야 한다. 이중청약이 있는 경우 그 전부를 청약하지 아니한 것으로 본다.

(5) 청약의 방법

① "공동대표주관회사"의 청약서에 필요한 사항을 기입하고 기명날인 후, 청약일인 2025년 02월 27일 12시까지 청약취급처로 FAX 또는 전자우편의 형태로 송부한다. 청약은 공동대표주관회사를 통해서 진행한다.

② 청약서를 송부한 청약자는 청약일 당일 16시까지 청약금을 청약취급처로 납부한다.

(6) 청약단위 : 전자등록금액은 일만원 단위로 하되, 최저청약금액은 50억원으로 하며, 50억원 이상은 50억원 단위로 한다.

(7) 청약금 : 사채발행가액의 100%에 해당하는 금액으로 하고, 청약금은 "본 사채"의 납입금으로 대체 충당하며, 청약금에 대하여는 이자를 지급하지 아니한다.

(8) 청약취급처 : "인수단"의 본점

(9) 청약금 납입일 : 2025년 02월 27일

(10) "본 사채"의 발행일 : 2025년 02월 27일

(11) "본 사채"의 납입을 맡을 은행 : 주식회사 하나은행 구로금융센터지점

(12) 등록기관 : "본 사채"의 등록기관은 한국예탁결제원으로 하며, "주식·사채 등의 전자등록에 관한 법률"에 의거하여 전자등록한다.

(13) 전자등록신청

① "발행회사"는 각 "인수단"이 총액인수한 채권에 대하여 납입기일에 "주식·사채 등의 전자등록에 관한 법률" 제24조에 의한 전자등록을 신청할 수 있다.

② 각 "인수단"은 "발행회사"로 하여금 전자등록을 신청할 수 있도록 전자등록 내역을 "발행회사"에 통보하여야 한다. 단, 전자등록신청에 관련한 사항은 본 인수계약서 제15조 제2항에 따라 "공동대표주관회사" 중 신한투자증권 주식회사에게 위임한다.

|

※ 관련법규 「자본시장과 금융투자업에 관한 법률」 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것

제11조(증권의 모집·매출) 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제 <2016. 6. 28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」 제2조제6호가목에 따른 최대주주를 말한다. 이 경우 "금융회사"는 "법인"으로 보고, "발행주식(출자지분을 포함한다. 이하 같다)"은 "발행주식"으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조(투자설명서의 교부가 면제되는 자) 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다.

|

마. 배정

(1) 수요예측에 참여한 기관투자자(이하 "수요예측 참여자"로 한다. 이하 같다.)가 수요예측 결과에 따라 배정된 금액을 청약하는 경우에는 그 청약금의 100%를 우선배정한다.

(2) "수요예측 참여자"의 총 청약금액이 발행금액 총액에 미달하는 경우에 한하여 발행금액 총액에서 "수요예측 참여자"의 최종 청약금액을 공제한 잔액을 제4조 제4항의 청약기간까지 청약 접수한 기관투자자, 전문투자자 및 일반투자자에게 배정할 수 있다.

(3) 제2호에 따라 기관투자자, 전문투자자 및 일반투자자에게 배정하는 경우에는 아래 각 목의 방법으로 배정한다.

가. 기관투자자 및 전문투자자 : "본 사채"의 수요예측 참여여부 및 청약 금액 등을 감안하여, 상기 제2호에 따라 "대표주관회사"가 합리적으로 판단하여 배정한다.

나. 일반투자자 : 전문투자자 및 기관투자자 배정 후 잔액이 발생한 경우, 그 잔액에 대하여 다음과 같은 방법으로 배정한다.

a. 총 청약건수가 미달된 모집총액을 최저청약단위로 나눈 건수를 초과하는 경우에는 추첨에 의하여 최저청약단위를 배정한다.

b. 총 청약건수가 미달된 모집총액을 최저청약단위로 나눈 건수를 초과하지 않는 경우에는 청약자의 청약금액에 관계없이 최저청약단위를 우선배정하고, 최저청약 단위를 초과하는 청약분에 대하여는 그 초과 청약금액에 비례하여 최저청약단위로 안분배정한다.

(4) 상기 제1호 내지 제3호의 배정에도 불구하고 미달 금액(이하 "잔액인수금액"이라 한다)이 발생하는 경우, 그 미달된 잔액에 대해서 "인수단"이 "인수비율"대로 인수하기로 한다. 단, "인수비율"을 적용하여 인수금액을 배분함에 있어서는 일억원 단위 미만은 반올림하며, 이때 발생하는 전자등록총액과의 차이금액은 "대표주관회사"가 인수한다.

(5) "인수단"은 상기 제4호에 따른 각 "인수단"별 인수금액을 "본 사채"의 납입일 당일에 "본 사채"의 납입을 맡을 은행에 납입한다.

바. 상장신청

(1) 상장신청예정일 : 2025년 02월 27일

(2) 상장예정일 : 2025년 02월 28일

사. 기타 모집 또는 매출에 관한 사항

(1) 본 사채는 '주식·사채 등의 전자등록에 관한 법률' 제36조에 의하여 사채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록한다.

(2) 청약금은 "본 사채"의 납입금으로 대체 충당하며, 청약금에 대하여는 이자를 지급하지 아니한다.

(3) 본 사채권의 원리금지급은 국도화학(주)가 전적으로 책임을 진다.

(4) 원금상환이나 이자지급을 이행하지 아니한 때에는 해당 원금 및 이자에 대하여, 각 해당 지급기일 익일부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 5개 시중은행(국민은행, 우리은행, 신한은행, 농협, 기업은행)의 연체대출 최고이율의 산술평균을 적용하여 지연이자를 지급한다.

5. 인수 등에 관한 사항

가. 사채의 인수

| [회 차 : 제59-1회] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| 대표 | 신한투자증권(주) | 00138321 | 서울특별시 영등포구 의사당대로 96 |

20,000,000,000 |

0.07 | 총액인수 |

| [회 차 : 제59-2회] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| 대표 | 케이비증권(주) | 00164876 | 서울특별시 영등포구 여의나루로 50 |

20,000,000,000 |

0.07 | 총액인수 |

나. 사채의 관리

| [회 차 : 제59-1회 및 제59-2회] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 관리조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료(정액) | ||

| 한국예탁결제원 | 00159652 | 부산광역시 남구 문현금융로 40 부산국제금융센터 | 40,000,000,000 | 6,000,000 | - |

다. 특약사항

"본 사채"의 인수계약서 상의 특약사항은 다음과 같습니다.

| 제16조 (특약사항) "발행회사"는 "본 사채"의 상환을 완료하기 이전에 아래의 사항이 발생하였을 경우에는 지체 없이 "인수단"에게 통보하여야 한다. 단, 공시되어있는 경우 공시로 갈음한다. 1. "발행회사"의 발행어음 및 수표의 부도 또는 은행거래가 정지된 때 2. "발행회사"의 영업의 일부 또는 전부의 변경 또는 정지 3. "발행회사"의 영업목적의 변경 4. 화재, 홍수 등 천재지변, 재해로 "발행회사"에게 막대한 손해가 발생한 때 5. "발행회사"가 다른 회사를 인수 또는 합병하여 "발행회사"의 조직에 중대한 변경이 발생하거나 "발행회사"가 다른 회사에 인수 또는 합병될 때, "발행회사"를 분할하고자 할 때, "발행회사"의 중요한 자산 또는 영업의 전부 또는 일부를 양도할 때, 기타 "발행회사"의 조직에 관한 중대한 변경이 있을 때 6. 자산재평가법에 의하여 자산재평가 착수보고서와 재평가신고를 한 때 7. "본 사채" 이외의 사채를 발행하기로 하는 이사회의 결의가 있는 때 8. "발행회사" 자본금의 200% 이상을 타 법인에 출자하는 내용의 이사회결의 등 내부 결의가 있는 때 9."발행회사" 자본금의 200% 이상의 차입 또는 기채를 그 내용으로 하는 이사회 결의 등 내부결의가 있는 때 10. "발행회사"가 영업에 중대한 영향을 미치는 다른 회사의 영업 전부 또는 일부를 양수하고자 하는 때 11. "발행회사"의 주식이나 주식으로 교부할 수 있거나 발행요구권을 행사할 수 있는 어떠한 증권을 발행하기로 하는 이사회의 결의 등 내부결의가 있은 때 12. 기타 "발행회사" 경영상 중대한 영향을 미치는 사항이 발생한 때 |

II. 증권의 주요 권리내용

1. 주요 권리내용

가. 일반적인 사항

| (단위 : 억원) |

| 회차 | 금액 | 이자율 | 만기일 | 비고 |

|---|---|---|---|---|

| 제59-1회 무보증사채 | 200 | 주2) | 2027년 02월 26일 | - |

| 제59-2회 무보증사채 | 200 | 주3) | 2028년 02월 25일 | - |

| 주1) 본 사채는 2025년 02월 18일 09시부터 16시 30분까지 한국금융투자협회 K-Bond 프로그램 및 FAX 접수방법을 통해 실시하는 수요예측 결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률이 결정될 예정입니다. 주2) 수요예측 시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A+ 등급 2년 만기 무보증 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 합니다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 A+ 등급 2년 만기 무보증 회사채 등급민평 수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 합니다. 주3) 수요예측 시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 A+ 등급 3년 만기 무보증 회사채 등급민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 합니다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 A+ 등급 3년 만기 무보증 회사채 등급민평 수익률을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.10%p ~ +0.10%p를 가산한 이자율로 합니다. 주4) 상기 기재된 총액(전자등록총액, 모집 또는 매출총액)은 예정금액이며, 수요예측의 결과에 따라 제59-1회 및 제59-2회 무보증사채의 전자등록총액은 합계 금 육백억원(\60,000,000,000) 한도 범위 내에서 "발행회사"와 "공동대표주관회사"가 협의하여 변경될 수 있고, 이에 따라 인수인의 인수수량, 인수금액 및 전자등록총액은 변동될 수 있습니다. 주4) 확정 총액(전자등록총액, 모집총액, 발행가액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2025년 02월 21일 정정신고서를 통해 공시할 예정입니다. |

나. 기한의 이익 상실에 관한 사항(사채 보유자가 조기상환을 청구할 수 있는 권리(Put-option)을 보유하는 경우 그 권리의 조건 및 행사방법 등)

본 사채의 조기상환을 청구할 수 있는 권리는 기한의 이익을 상실한 경우에만 발생합니다. 사채관리계약서 상 기한의 이익 상실에 관한 사항은 아래와 같습니다.

|

■기한의 이익 상실에 관한 사항(『사채관리계약서』 제1-2조 제14항) 14. 기한의 이익 상실에 관한 사항 |

다. 중도상환을 청구할 수 있는 권리(Call-option 등)가 회사에 부여되어 있는 경우 중도상환권 또는 매도청구권의 조건, 통지방법 등

당사가 발행하는 제59-1회 및 제59-2회 무보증사채는 무기명식 이권부 공모사채로서, 본 사채에는 Call-Option이나 Put-Option 등의 중도 및 조기상환권이 부여되어 있지 않습니다.

라. 사채 보유자의 권리가 다른 채권자의 권리보다 후순위일 경우 그에 관한 내용, 선순위 채권자의 권리 잔액

본 사채는 선순위로서 기발행된 당사의 무담보, 무보증 사채 및 기타 채무와 동순위에 있습니다.

마. 발행회사의 의무 및 책임

| 구분 | 원리금지급 | 재무비율 유지 |

담보권설정 제한 |

자산처분 제한 |

지배구조변경 제한 |

|---|---|---|---|---|---|

| 내용 | 계약상 정하는 시기와 방법에 따라 원리금지급 | 부채비율 300% 이하 |

자기자본의 300% 이하 |

자산총계 100% 이하 |

사채관리계약서 제2-5조의2 |

| 주) 상기 재무비율 유지, 담보권 설정제한 및 자산매각 한도의 조항은 별도재무제표 기준으로 적용합니다. |

※ 발행회사의 의무 및 책임("사채관리계약서 제2-1조 내지 제2-8조")

|

■발행회사의 의무 및 책임(『사채관리계약서』 제2-1조 내지 제2-8조) 제2-1조(발행회사의 원리금지급의무) ① “발행회사”는 사채권자에게 “본 사채”의 발행조건 및 “본 계약”에서 정하는 시기와 방법으로 원리금을 지급할 의무가 있다. 제2-2조(조달자금의 사용) ① “발행회사”는 “본 사채”의 발행으로 조달한 자금을 제1-2조 제13호에서 규정하고 있는 사용목적에 우선적으로 사용하여야 한다. 제2-4조(담보권설정등의제한) ① “발행회사”는 “본 사채”의 원리금지급의무 이행이 완료될 때까지는 타인의 채무를 위하여 지급보증의무를 부담하거나 “발행회사” 또는 타인의 채무를 위하여 “발행회사”의 자산 전부나 일부상에 새로이 “담보권”을 설정하여서는 아니 된다. 다만, “본 사채”의 미지급된 원리금전액에 대하여도 담보를 동순위 및 동일한 비율로 직접 제공하여주거나 또는 “사채관리회사”가 승인한 다른 담보가 제공되는 경우에는 그러하지 아니한다. 제2-5조(자산의 처분제한) ① “발행회사”는 하나의 회계년도에 1회 또는 수회에 걸쳐 자산총계의 100%(자산처분후 1년 이내에 처분가액 등을 재원으로 취득한 자산이 있는 경우에는 이를 차감한다) 이상의 자산을 매매, 양도, 임대 기타 처분할 수 없다(동 재무비율은 별도재무제표를 기준으로 한다). 단, “발행회사”의 “최근 보고서”상 자산규모(자산총계)는 [1,486,287]백만원이다.

제2-6조(사채관리계약이행상황보고서) ①“발행회사”는 금융위원회 등에 제출하는 사업보고서 및 반기보고서 제출일로부터 30일 이내에 “본 사채”와 관련하여 <별지> 서식의 『사채관리계약이행상황보고서』를 작성하여 “사채관리회사”에게 제출하여야 한다. 제2-7조(발행회사의 사채관리회사에 대한 보고 및 통지의무) ① “발행회사”는 법 제159조 또는 제160조에 따라 보고서를 제출한 경우 지체없이 그 사실을 “사채관리회사”에게 통지하여야 한다. 제2-8조(발행회사의 책임) “발행회사”가 “본 계약”과 관련된 사항을 이행함에 허위 또는 중대한 정보가 누락된 자료 및 정보를 제출하거나 불성실한 이행으로 인하여 “사채관리회사” 또는 본 사채권자에게 손해를 발생시킨 때에는 “발행회사”는 이에 대하여 배상의 책임을 진다. |

2. 사채관리계약에 관한 사항

| 당사는 본 사채의 발행과 관련하여 한국예탁결제원과 사채관리계약을 체결하였으며, 사채관리계약과 관련하여 재무비율 등의 유지, 담보권 설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반할 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 자세한 사항은 상기한 기한이익 상실사유, 아래의 사채관리회사에 관한 사항 및 사채관리계약서를 참고하시기 바랍니다. |

가. 사채관리회사의 사채관리 위탁조건

| [회 차 : 59-1, 59-2 ] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료율 | 관리조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료(정액) | ||

| 한국예탁결제원 | 00159652 | 부산광역시 남구 문현금융로 40 부산국제금융센터 | 40,000,000,000 | 6,000,000 | - |

나. 사채관리회사, 주관회사 및 발행기업 간 거래관계 여부

| 구 분 | 해당 여부 | |

|---|---|---|

| 주주 관계 | 사채관리회사가 발행회사의 최대주주 또는 주요주주 여부 |

해당 없음 |

| 계열회사 관계 | 사채관리회사와 발행회사 간 계열회사 여부 | 해당 없음 |

| 임원겸임 관계 | 사채관리회사의 임원과 발행회사 임원 간 겸직 여부 |

해당 없음 |

| 채권인수 관계 | 사채관리회사의 주관회사 또는 발행회사 채권인수 여부 |

해당 없음 |

| 기타 이해관계 | 사채관리회사와 발행회사 간 사채관리계약에 관한 기타 이해관계 여부 |

해당 없음 |

다. 사채관리실적

| 구분 | 실적 | |||||

|---|---|---|---|---|---|---|

| 2020년 | 2021년 | 2022년 | 2023년 | 2024년 | 2025년 | |

| 계약체결 건수 | 82건 | 94건 | 58건 | 94건 | 136건 | 34건 |

| 계약체결 위탁금액 | 15조 5,010억원 | 18조 6,120억원 | 11조 6,810억원 | 20조 6,840억원 | 27조 6,350억원 | 6조 6,450억원 |

주) 2025년 실적은 2025년 02월 14일 기준

라. 사채관리회사, 담당 조직 및 연락처

| 사채관리회사 | 담당조직 | 연락처 |

|---|---|---|

| 한국예탁결제원 | 채권등록부 채권등록2팀 | 02-3774-3304 |

마. 사채관리회사의 권한

"사채관리계약서"상의 사채관리회사의 권한에 관한 내용은 다음과 같습니다.

|

■사채관리회사의 권한(『사채관리계약서』 제4-1조 내지 제4-2조) 제4-1조(사채관리회사의 권한) ① “사채관리회사”는 다음 각 호의 행위를 할 수 있다. 단, 제1-2조 제14호 나목 (1)의 각 요건 중 어느 하나를 충족하는 경우로서 이에 근거한 사채권자의 서면에 의한 지시가 있는 경우 “사채관리회사”는 다음 각 호의 행위를 하여야 한다. 다만, 동 단서에 따른 지시에 의해 “사채관리회사”가 해당 행위를 하여야 하는 경우라 할지라도, “발행회사”의 잔존 자산이나 자산의 집행가능성 등을 고려할 때 소송의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없다는 점을 “사채관리회사”가 독립적인 회계 또는 법률자문을 통하여 혹은 기타 객관적인 자료를 근거로 소명할 수 있는 경우, “사채관리회사”는 해당 요청을 하는 사채권자들에게, 다음 각 호 행위 수행에 필요한 비용의 선급이나 그 지급의 이행보증, 기타 소요 비용 충당에 필요한 합리적 보상을 제공할 것을 요청할 수 있고 그 실현시까지 “사채관리회사”는 상기 지시에 응하지 아니할 수 있다. 제4-2조(사채관리회사의 조사권한 및 발행회사의 협력의무) ① “사채관리회사”는 다음 각 호의 사유가 있는 경우에는 “발행회사”의 업무 및 재산상황에 대하여 정보 및 자료의 제공요구, 실사 등 조사를 할 수 있고, “발행회사”는 이에 성실히 협력하여야 한다. |

바. 사채관리회사의 의무 및 책임

"사채관리계약서"상의 사채관리회사의 의무 및 책임 등에 관한 내용은 다음과 같습니다.

|

■사채관리회사의 의무 및 책임(『사채관리계약서』 제4-3조 내지 제4-4조) 제4-3조(사채관리회사의 공고의무) ① “발행회사”의 원리금지급의무 불이행이 발생하여 계속되고 있는 경우에는, “사채관리회사”는 이를 알게 된 때로부터 7일 이내에 그 뜻을 공고하여야 한다. |

사. 사채관리회사의 사임

"사채관리계약서" 상의 사채관리회사의 사임 등 변경에 관한 사항은 다음과 같습니다.

|

■사채관리회사의 사임(『사채관리계약서』 제4-6조) |

아. 사채관리회사인 한국예탁결제원은 선량한 관리자의 주의로써 사채관리계약상의 권한을 행사하고 의무를 이행하여야 합니다. 기타 자세한 사항은 첨부된 사채관리계약서(구 사채모집위탁계약서)를 참고하시기 바랍니다.

자. 본 사채에 대한 원리금 상환은 전적으로 발행사인 국도화학(주)의 책임입니다. 투자자께서는 발행사의 리스크에 대하여 충분히 숙지하시고 투자하시기 바랍니다.

III. 투자위험요소

1. 사업위험

| [용어 설명] |

| 용 어 | 설 명 |

|---|---|

| 에폭시수지 | 분자 내에 에폭시기 2개 이상을 갖는 수지상 물질 및 에폭시기의 중합에 의해서 생긴 열경화성 수지로 굽힘강도·굳기 등 기계적 성질이 우수하고 경화 시에 휘발성 물질의 발생 및 부피의 수축이 없고, 경화할 때는 재료면에서 큰 접착력을 가짐. 이와 같은 성능을 이용하여 토목ㆍ건축, 선박용, 공업용, 자동차 전착도료용, 전기전자용, 복합소재용 등 그 용도가 다양함. |

| POLYOL수지 | 폴리우레탄 수지의 원료로서 이소시아네이트 화합물과 함께 사용되며, POLYOL에 의해 만들어지는 폴리우레탄은 다른 플라스틱보다 고부가가치 소재로서 자동차, 전자, 가구, 건축 등 주요 국가산업의 부품과 소재를 만드는데 사용되고 있으며 경질, 연질 및 CASE(Coating, Adhesive, Sealant, Elastomer)로 분류되어 산업 전반에 광범위하게 응용되고 있음. |

[가. 거시경제 환경 변화 관련 위험]

| 당사가 영위하는 석유화학산업의 전방 수요산업은 생활용품, 섬유, 건축자재 산업 등 대부분의 산업에 해당되며, 석유화학제품은 사치재보다는 생필품, 내구재보다는 소모재적인 제품의 소재로 주로 사용되고 있습니다. 이로 인해 석유화학산업의 경기는 전방산업의 경기에 좌우되며, 국내 및 세계 경기변동에 큰 영향을 받습니다. 전방산업의 수요가 분산되어 있는 가운데 수요처별로 경기변동의 영향이 다소 상이하게 나타남에 따라 일반적으로 에폭시 수지의 수요 증가는 GDP 성장률과 유사한 수준으로 형성됩니다. 한국은행이 전망한 2025년 국내 GDP 성장률은 1.9%로, 2024년 전망치인 2.2%보다 감소할 것으로 전망되고 있습니다. IMF가 발표한 세계 경제 성장률 전망치는 2024년과 2025년 각각 3.2%와 3.3%로 전망됩니다. 하지만 중동정세 불안, 중국의 경기 침체와 미국과 중국간 갈등, 미국 관세정책 등 당장에 해소되기 어려운 지정학적 리스크가 여전히 상존하고 있는 상황입니다. 이에, 상기 부정적인 요인의 영향으로 국내외 경제의 침체가 심화되거나 회복이 지연될 경우에는 당사의 매출 및 수익에 부정적인 영향을 미칠 수 있으므로, 투자자께서는 당사 사업의 높은 경기 민감성과 경제의 하방리스크 요인을 충분히 숙지하시어 투자에 임해주시기 바랍니다. |

석유화학제품은 자동차, 건설, 전자, 섬유 등 다양한 산업의 기초소재로 쓰이며, 실생활에 밀접한 관련이 있는 생필품의 주요 원료로 사용되고 있습니다. 이러한 특성상 석유화학산업은 전방산업의 경기에 민감하게 반응하며, 국내외 경기 변동에 직접적인 영향을 받고 있습니다. 다만, 동 산업에 영향을 미치는 전방산업이 전 산업에 걸쳐있어, 경기 하락 시 타 산업보다 침체 정도가 분산되는 모습을 나타내고 있습니다.

당사의 주요 제품인 에폭시의 경우 도료 분야에서는 선박, 자동차, 콘테이너 등의 중방식 도료와 제관도료, PCM용 도료, 기타 산업용 도료로 응용되고 있으며 전기/전자분야에서는 PCB(인쇄회로기판), EMC(반도체봉지제), ABS수지, 성형재, Transformer 절연재 등으로 사용되고 있고 토목/건축분야에서는 특수 Floor코팅재, 방수재, Sealant등으로 사용되고 있습니다. 최근에는 정보통신기술의 발달과 더불어 에폭시수지의 사용 용도 및 수요가 꾸준히 늘어나고 있는 추세이며 복합소재분야에서 풍력블레이드용, 수소탱크용 및 우주항공분야, 정보통신분야에 응용되어 사용되고 있어 이에 따른 매출처의 다양화가 예상됩니다.

전방산업의 수요가 분산되어 있는 가운데 수요처별로 경기변동의 영향이 다소 상이하게 나타남에 따라 일반적으로 에폭시 수지의 수요 증가는 GDP 성장률과 유사한 수준으로 형성됩니다. 한국은행이 2024년 11월에 발간한 '경제전망보고서'에 따르면 최근 국내외 여건변화 등을 감안할 때, 한국 경제성장률은 2024년과 2025년 각각 2.2%, 1.9% 수준을 나타낼 전망입니다. 내수의 회복흐름이 완만한 가운데 그간 견조했던 수출 증가세가 점차 둔화됨에 따라 금년 2.2%에서 내년 1.9%로 성장률이 낮아질 전망입니다. 이를 부문별로 보면 재화수출은 AI 선도 기업들이 큰 폭의 인프라 투자를 이어가는 데 힘입어 고성능 반도체를 중심으로 증가하겠지만 중국발 공급 확대, 미국 보호무역 강화 등으로 증가폭이 둔화될 전망이며, 민간소비는 향후 물가 안정세와 명목인금 상승에 따른 실질 소비여력 확충, 금융여건 완화 등에 힘입어 둔화된 회복흐름을 이어갈 전망입니다. 그에 따라 2024년 국내경제 성장률은 연초 전망이었던 2.1%에 비해서는 높으나 8월 전망인 2.4%에 비해서는 다소 못미치는 2.2%로 전망됩니다. 한국은행의 국내 경제성장 전망치는 하기와 같습니다.

| [한국은행 국내 주요 거시경제지표 전망] |

| (단위: %) |

| 구 분 | 2023년 | 2024(E) | 2025(E) | ||||

|---|---|---|---|---|---|---|---|

| 연간 | 상반기 | 하반기 | 연간 | 상반기 | 하반기 | 연간 | |

| GDP | 1.4 | 2.8 | 1.6 | 2.2 | 1.4 | 2.3 | 1.9 |

| 민간소비 | 1.8 | 1.0 | 1.4 | 1.2 | 1.8 | 2.3 | 2.0 |

| 설비투자 | 1.1 | -1.8 | 4.9 | 1.5 | 5.7 | 0.5 | 3.0 |

| 지식재산생산물투자 | 1.7 | 1.5 | -0.1 | 0.7 | 2.7 | 5.0 | 3.9 |

| 건설투자 | 1.5 | 0.4 | -2.9 | -1.3 | -3.2 | 0.5 | -1.3 |

| 재화수출 | 2.9 | 8.4 | 4.3 | 6.3 | 1.4 | 1.7 | 1.5 |

| 재화수입 | -0.3 | -1.3 | 3.6 | 1.1 | 3.0 | 0.9 | 1.9 |

| 주1) 2024년 및 2025년 수치는 한국은행 전망치임 |

| 출처: 한국은행 경제전망보고서(2024.11) |

한편, 2024년 10월 국제통화기금(IMF)이 발표한 '세계경제전망(World Economic Outlook)'에 따르면, 세계경제는 2024년 3.2%, 2025년 3.2%의 경제성장이 이루어질 것으로 전망하고 있습니다. 2024년 7월에 발표한 전망치 대비 2024년 전망치는 조정이 없었으며, 2025년 전망치는 0.1%p 하향조정 되었습니다. 국제통화기금(IMF)는 지난 7월 전망에 비해 세계 경제 하방조정 위험요인이 보다 확대된 것으로 평가하였습니다. 상방조정 가능요인으로는 주요 선진국에서의 투자 회복과 구조개혁 전환국면(모멘텀) 확산에 의한 잠재성장률 제고 등을 제시하였으며, 하방조정 위험요인으로는 그간 긴축적 통화정책의 시차 효과에 따른 성장 및 고용에의 부정적 영향, 전세계적인 보호무역주의 강화 및 지정학적 위기 심화에 따른 원자재 가격 상승 등을 지적하였습니다.

또한, IMF는 중앙은행이 물가·성장·고용 상황을 종합적으로 고려하여 신중하고, 유연하게 통화정책을 시행할 것을 강조하였습니다. 더불어 재정당국에 대해 재정여력 확보를 위한 건전재정 기조 강화와 함께 통화정책 전환으로 인한 자본이동의 변동성 확대에 대비하여 제한적인 외환시장 개입과 함께 급격한 위기 발생시 자본흐름 제한조치 활용을 제안하였습니다.

| [세계 경제성장률 전망치] |

| (단위 : %, %p) |

| 경제성장률 | 2023년 | 2024년(E) | 2025년(E) | ||||

|---|---|---|---|---|---|---|---|

| 24년07월 | 24년10월 | 조정폭 | 24년07월 | 24년10월 | 조정폭 | ||

| (A) | (B) | (B-A) | (C) | (D) | (D-C) | ||

| 세계 | 3.3 | 3.2 | 3.2 | +0.0 | 3.3 | 3.2 | -0.1 |

| 선진국 | 1.7 | 1.7 | 1.8 | +0.1 | 1.8 | 1.8 | +0.0 |

| 미국 | 2.9 | 2.6 | 2.8 | +0.2 | 1.9 | 2.2 | +0.3 |

| 유로존 | 0.4 | 0.9 | 0.8 | -0.1 | 1.5 | 1.2 | -0.3 |

| 일본 | 1.7 | 0.7 | 0.3 | -0.4 | 1.0 | 1.1 | +0.1 |

| 신흥국 | 4.4 | 4.3 | 4.2 | -0.1 | 4.3 | 4.2 | -0.1 |

| 중국 | 5.2 | 5.0 | 4.8 | -0.2 | 4.5 | 4.5 | +0.0 |

| 인도 | 8.2 | 7.0 | 7.0 | +0.0 | 6.5 | 6.5 | +0.0 |

| 러시아 | 3.6 | 3.2 | 3.6 | +0.4 | 1.5 | 1.3 | -0.2 |

| 한국 | 1.4 | 2.5 | 2.5 | +0.0 | 2.2 | 2.2 | +0.0 |

| 출처 : IMF, World Economic Outlook (2024.10) |

세계경제는 점차적으로 경기가 회복되고 있는 상황이지만, 이와 동시에 경기 불확실성도 여전히 높게 유지되고 있는 상황입니다. 아울러, 여러 국가적 분쟁과 글로벌 보호무역주의 강화 등 대외적 요인들은 글로벌 경기의 불확실성을 더욱 높일 것으로 예상됩니다. 향후, 국내 경기 및 글로벌 경기는 그간 글로벌 통화 긴축 정책의 시차효과 및 그에 따른 실물 경기 변화에 따라 정상화 여부가 달라질 수 있습니다.

향후 경기 정상화가 지연된다면 당사의 수익성 및 영업활동에도 부정적인 영향을 미칠 수 있습니다. 당사가 영위하는 석유화학산업은 실생활과 밀접한 관련이 있어 경기 변동에 따라 직접적인 영향을 받고 있습니다. 이에, 상기 부정적인 요인의 영향으로 국내외 경제의 침체가 심화되거나 회복이 지연될 경우에는 당사의 매출 및 수익에 부정적인 영향을 미칠 수 있으므로, 투자자께서는 당사 사업의 높은 경기 민감성과 경제의 하방리스크 요인을 충분히 숙지하시어 투자에 임해주시기 바랍니다.

[나. 조선/건설 경기 부진 관련 위험]

| 당사의 주력 제품인 에폭시수지와 Polyol의 경우 조선 및 건축산업의 수요가 주요하며, 조선/건설 관련 제품이 당사 전체 매출의 과반 이상을 차지하고 있는것으로 추정됩니다. 2021년과 2022년 활황을 이끌었던 LNG선과 컨테이너선 발주 감소 등으로 인해 2023년 글로벌 발주량은 2022년 대비 7.8% 감소한 4,820만CGT를 기록하였습니다. 2024년 3분기 누적 기준 글로벌 발주량은 벌크선을 제외한 대부분의 선종의 발주가 증가하며 전년동기 대비 37.1% 증가한 4,976만CGT를 기록하였습니다. 이러한 수요 호조는 국제적 분쟁의 영향으로 컨테이너와 탱커 해운시장이 양호한 흐름을 이어가며 선사들의 높은 수익이 지속되고 있고, 향후 강화되는 환경규제에 대응하기 위하여 신조선 발주를 서두르는 선주들의 수요가 확대되고 있는 점 등이 원인으로 추정됩니다. 한편, 건설업은 수주산업이며 타산업의 경제활동 수준 및 기업설비투자, 가계의 주택구매력 등 건설수요의 증대에 의하여 생산활동이 파생된다는 산업적 특성으로 인해 경기에 크게 의존하고 있으며 정부정책 및 금융부문의 변화에 의해서도 큰 영향을 받습니다. 최근 건설경기는 PF 시장이 경색된 가운데 지방 미분양 물량 증가, 높은 인플레이션에 따른 글로벌 국가들의 금리 인상 및 공사비 증가 등이 겹치며 수주가 전반적으로 감소하여 향후 건설경기에 불안 요소가 상존하고 있는 상황입니다. 이처럼 당사의 주요 전방산업인 조선업과 건설업 업황은 글로벌 경기, 국제유가 및 원자재가격, 정부정책 및 금융시장의 변동 등 각종 대내외 요인에 의해 높은 변동성을 보이고 있습니다. 이에 따라 당사 주요제품의 수요와 당사의 영업 실적에도 부정적인 영향을 미칠 수 있으므로 투자자들께서는 유의하시기 바랍니다. |

당사의 국내 에폭시 수요 중 조선업 및 건설업에 소요되는 에폭시 수요가 상대적으로 큰 편입니다. 조선산업에서 에폭시수지는 선박의 파이프 라인 전용 코팅제, 선박 내부(군함)의 도막형 방수 및 바닥재, 갑판용 미끄럼 방지, 선박 및 기계등의 수리, 보수 접착제, 선박의 식당, 화장실 등의 바닥재, 선박설비의 마감 코팅제, 선박의 식수탱크 코팅제 등 다양한 부분에서 사용되고 있습니다. 토목ㆍ건축분야에서는 특수Floor코팅제, 방수제, Sealant 등에 에폭시수지가 지속적으로 사용되고 있습니다. 주요 에폭시수지 사용 부분은 공장/아파트 및 산업 시설의 방수 및 도막 바닥재, 콘크리트 흉관 지수 및 접착제, 석재, 세라믹, 목재 등 다용도 접착제, 수영장, 식수탱크, 콘크리트 관 등의 코팅제, 유리, 금속 등의 접착제, 하도용 코팅제 등입니다.

한편, Polyol에 의해 만들어지는 폴리우레탄은 다른 플라스틱보다 고부가가치소재로서 자동차, 전자, 가구, 건축 등 주요 국가산업의 부품과 소재를 만드는데 사용되고 있으며 경질, 연질 및 CASE(Coating, Adhesive, Sealant, Elastomer)로 분류되어 산업 전반에 광범위하게 응용되고 있습니다. 경질우레탄은 건축분야에서 건물의 보온용 단열재 및 건축용 패널에 사용되며, 또한 LNG/LPG 등의 가스를 운반하는 선박에서 초저온의 가스를 보냉하기 위한 특수 목적의 보드제조에 사용되고 있습니다.

이렇듯 당사의 제품은 여러 산업, 특히 조선업과 건설업 수요가 높은 비중을 차지하고 있어 조선 및 건설 업황의 영향을 많이 받고 있습니다. 당사는 완제품 판매가 아닌거래 업체(2차 가공사)에 제품을 판매하는 특성상 조선/건설 관련 제품이 당사 전체 매출의 과반 이상을 차지하고 있는 것으로 추정됩니다.

조선산업의 경우 글로벌 신조선 발주량 및 건조량은 2008년 서브프라임 모기지에서 시작된 글로벌 경기 침체 이후 2012년 저점을 지나 반등하는 듯하였으나, 2014년말부터 저유가 기조, 해상 물동량 감소, 선박금융 경색 등에 따른 신조선 수요 감소와 과거 대규모 조기 발주로 인한 인도량 증가 등으로 인하여 재차 악화되었습니다. 2020년초에는 코로나19 확산으로 전세계 물동량이 감소하였으며, 경기침체에 대한 우려로 인해 신규 선박 투자가 크게 감소함에 따라 수주량 부진이 지속되었습니다. 2021년 이후 팬데믹의 정상화와 함께 글로벌 신조선 발주량은 크게 증가하였으나, 건조량은 이에 미치지 못하는 소폭 증가하는데 그쳤습니다.

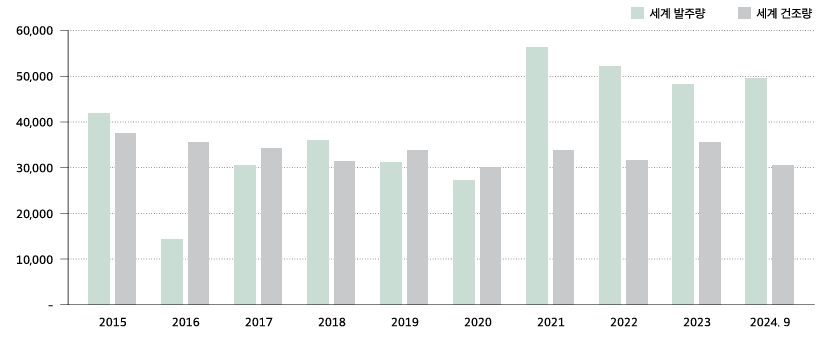

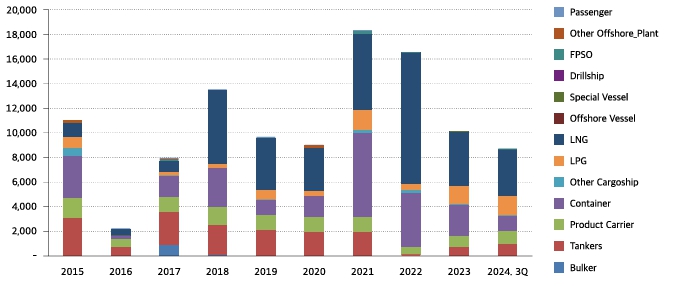

| [글로벌 신조선 발주량 및 건조량 추이] |

| (단위: 천 CGT) |

|

|

글로벌 신조선 발주량 및 건조량 추이 |

| 출처: 한국수출입은행, 수은해외경제 2024 겨울호(2024.12.20) |

이러한 상황에서 2023년 전세계 조선경기는 고금리 영향 등으로 선주들의 관망세가 확산되며 2021년 및 2022년 대비 위축된 모습을 보였습니다. 2021년과 2022년 활황을 이끌었던 LNG선과 컨테이너선 발주 감소 등으로 인해 2023년 글로벌 발주량은 2022년 대비 7.8% 감소한 4,820만CGT를 기록하였습니다. 2024년 3분기 누적 기준 글로벌 발주량은 벌크선을 제외한 대부분의 선종의 발주가 증가하며 전년동기 대비 37.1% 증가한 4,976만CGT를 기록하였습니다. 이러한 수요 호조는 국제적 분쟁의 영향으로 컨테이너와 탱커 해운시장이 양호한 흐름을 이어가며 선사들의 높은 수익이 지속되고 있고, 향후 강화되는 환경규제에 대응하기 위하여 신조선 발주를 서두르는 선주들의 수요가 확대되고 있는 점 등이 원인으로 추정됩니다.

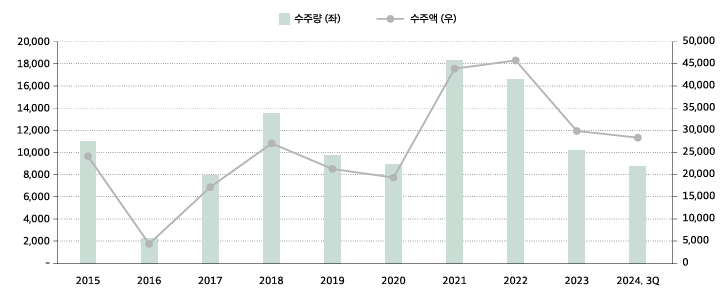

국내 조선업도 글로벌 조선업과 유사한 추이를 보이고 있습니다. 2017년에는 미국 중심으로 경기가 개선되고 IMO규제로 LNG선박 등 친환경 선박에 대한 필요성이 부각되며 국내 신규 수주량이 약 800만CGT를 기록하였고, 2018년에는 1,200만CGT를 초과하는 등 국내 신규 수주량은 증가세를 유지하였습니다. 그러나, 2019년 미-중 무역분쟁이 심화되고, 유가가 하락하는 등 세계 경기침체 우려 등에 따라 선사들이 관망세를 유지하여 국내 신규 수주량이 1,000만CGT로 감소하였으며, 2020년은 코로나19의 확산으로 글로벌 물동량의 감소 및 선주들의 보수적인 구매계획으로 신규 수주량은 약 900만CGT로 감소하였습니다. 글로벌 추세와 마찬가지로 2021년에는 글로벌 물동량 증가로 인한 벌크선 및 컨테이너선 수요 증가, IMO규제 부각에 따른 LNG선 수요 증가 등에 따라 친환경 연료추진 선박 위주로 발주가 재개되어 국내 신규 수주량이 큰 폭으로 개선되어 약 1,744만CGT의 국내 신규 수주량을 기록하였습니다.

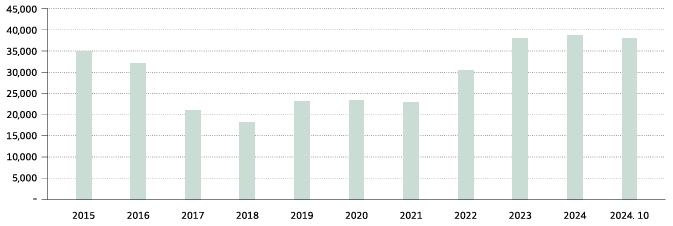

그러나, 2023년 국내 조선업 수주는 글로벌 수주 추이와 마찬가지로 전년 대비 감소하였습니다. 국내 신조선 수주량은 전년 대비 39.9% 감소한 1,008만CGT를 기록하였으며, 수주액은 35.7% 감소한 297.5억달러를 기록하였습니다. 선종별로는 가장 큰 비중을 차지하는 LNG선의 수주량이 57.5%, 컨테이너선 수주량이 39.6% 감소하였으나, 2022년 단 한척도 수주하지 못했던 VLCC 수주, 제품운반선 및 LPG선 수주는 확대되는 등 양호도 부진도 아닌 수준의 수주 실적을 보였습니다. 다만, 세계 시황이 양호한 수준임을 감안하면 다소 부진한 실적으로 평가할 수 있습니다. 2024년에는 상반기 중 카타르발 LNG선 물량 및 대형 암모니아/LPG 겸용선 등을 중심으로 양호한 수주 흐름을 보이고 있습니다. 다만 과거 국내 조선업계가 압도적인 우위를 가지고 있었던 대형 컨테이너선과 대형 탱커의 수주점유율 감소는 LNG선 발주가 급감한 신조선 시장에서 국내 조선업계의 수주경쟁력 약화로 이어질 우려가 있습니다.

| [한국 신조선 수주량 및 수주액 추이] |

| (단위: 천 CGT, 백만 달러) |

|

|

한국 신조선 수주량 및 수주액 추이 |

| 출처: 한국수출입은행, 수은해외경제 2024 겨울호(2024.12.20) |

| [한국 조선업 선종별 수주량 추이] |

| (단위: 천 CGT) |

|

|

한국 조선업 선종별 수주량 추이 |

| 출처: 한국수출입은행, 수은해외경제 2024 겨울호(2024.12.20) |

한편, 한국 조선업은 2024년 10월 초 기준 수주 잔량이 3,793만CGT로 연초 대비 2.2% 감소하는 모습을 보였습니다. 수주잔량은 2024년 1분기 중 증가, 2분기 중 유지되는 흐름을 보였으나 3분기 수주부진으로 4분기 초 잔량이 전분기 대비 3.1% 감소하였습니다. 이는 약 3.5년치의 일감에는 다소 못 미치는 수준이나, 한국수출입은행 해외경제연구소는 국내 주요 조선사가 공급자 우위 시장구조를 유지하기에는 충분한 잔량이라고 판단하고 있습니다.

| [한국 조선업 수주잔량 추이] |

| (단위: 천CGT) |

|

|

한국 조선업 수주잔량 추이 |

| 출처: 한국수출입은행, 수은해외경제 2024 겨울호(2024.12.20) |

한국수출입은행 해외경제연구소는 2024년 글로벌 발주량을 2023년 대비 22.3% 증가한 5,900만CGT로 추정하였으나, 2025년 전망치를 2024년 대비 28.8% 하락한 4,200백만CGT로 전망하고 있습니다. 이는 카타르 2차 발주 이후 별다른 신규 움직임이 나타나지 않고 있는 LNG선 수요와 컨테이너선 분야에서 새로운 연료인 암모니아연료추진선이 본격화되지 못하고 있는 것이 주된 요인입니다. 2024년 양호한 시황을 보였던 탱커와 LPG선은 해운시장의 운임 하락에 대한 영향과 크게 증가한 2024년 발주량에 대한 기저효과로 2025년 발주량은 전년 수준에 미치지 못할 것으로 예상됩니다. 다양한 경제적 여건 및 규제환경 변화가 지연되며, 향후 수주 위축이 예상보다 장기화될 가능성이 존재하므로 수주 추이에 관한 지속적인 모니터링이 필요할 것으로 판단됩니다.

한편, 또 다른 당사의 주요 전방산업인 건설업은 수주산업이며 타산업의 경제활동 수준 및 기업설비투자, 가계의 주택구매력 등 건설수요의 증대에 의하여 생산활동이 파생된다는 산업적 특성으로 인해 경기에 크게 의존하고 있습니다. 또한 정부가 건축허가 물량 및 정부의 공공시설투자 조정 등을 통해 국내경기 조절의 주요한 정책수단으로 활용하기 때문에 물가, 실업 등 거시적 경제지표에 크게 영향을 받습니다. 따라서 경기의 변동과 정부의 정책 등에 따라 건설업계 및 당사의 영업환경이 크게 변동될 수 있는 위험을 안고 있습니다. 이외에 건설업의 수급여건은 공사 규모가 크며 공사의 수행에 장기간이 소요되기 때문에 여타 경제 부문에 비해서 금리나 자본의 가용성 등 금융부문의 변화에 의해서도 큰 영향을 받고 있습니다.

| [국내 건설 수주액 추이] |

| (단위 : 억원. %) |

| 년 도 | 전체 | 발주부문별 | 공종별(토목/건축) | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 합계 | 증감률 | 공공 | 증감률 | 민간 | 증감률 | 토목 | 증감률 | 건축 | 증감률 | |

| 2011년 | 1,107,010 | 7.2 | 366,248 | -4.2 | 740,762 | 14.0 | 388,097 | -6.2 | 718,913 | 16.2 |

| 2012년 | 1,015,061 | -8.3 | 340,776 | -7.0 | 674,285 | -9.0 | 356,831 | -8.1 | 658,230 | -8.4 |

| 2013년 | 913,069 | -10.1 | 361,702 | 6.1 | 551,367 | -18.2 | 299,039 | -16.2 | 614,030 | -6.7 |

| 2014년 | 1,074,664 | 17.7 | 407,306 | 12.6 | 667,361 | 21.0 | 327,297 | 9.5 | 747,367 | 21.7 |

| 2015년 | 1,579,836 | 47.0 | 447,329 | 9.8 | 1,132,507 | 69.6 | 454,904 | 39.0 | 1,124,932 | 50.5 |

| 2016년 | 1,648,757 | 4.4 | 474,106 | 5.9 | 1,174,651 | 3.7 | 381,959 | -16.0 | 1,266,798 | 12.6 |

| 2017년 | 1,605,282 | -2.6 | 472,037 | -0.4 | 1,133,246 | -3.5 | 421,118 | 10.3 | 1,184,165 | -6.5 |

| 2018년 | 1,545,277 | -3.7 | 423,447 | -10.3 | 1,121,832 | -1.0 | 463,918 | 10.2 | 1,081,360 | -8.7 |

| 2019년 | 1,660,352 | 7.4 | 480,692 | 13.5 | 1,179,661 | 5.2 | 494,811 | 6.7 | 1,165,542 | 7.8 |

| 2020년 | 1,940,750 | 16.9 | 520,953 | 8.4 | 1,419,796 | 20.4 | 446,592 | -9.7 | 1,494,158 | 28.2 |

| 2021년 | 2,119,882 | 9.2 | 560,177 | 7.5 | 1,559,704 | 9.9 | 536,073 | 20.0 | 1,583,809 | 6.0 |

| 2022년 | 2,483,552 | 17.2 | 577,686 | 3.1 | 1,905,867 | 22.2 | 612,198 | 14.2 | 1,871,354 | 18.2 |

| 2023년 | 2,067,403 | -16.8 | 660,819 | 14.4 | 1,406,584 | -26.2 | 724,020 | 18.3 | 1,343,383 | -28.2 |

| 2024년 9월 | 1,401,286 | 0.4 | 397,397 | 7.0 | 1,003,889 | -2.0 | 479,139 | 1.5 | 922,147 | -0.2 |

| 자료 : 대한건설협회 주요건설통계 |

국내 건설수주 규모는 대규모 건설투자정책의 부재와 정부의 SOC 예산의 감소로 인해 2008년 이후 2011년을 제외하고는 2013년까지 감소 추세를 보였으나 2013년부터 정부 SOC 예산이 소폭 증가하면서 2014년도에는 공공부문 발주액이 전년대비 12.6% 상승하였습니다. 2013년 55조 1,367억원이었던 민간부문 발주는 2013년 4/4분기 이후 건설경기가 회복되며 2016년에는 사상 최대치인 117조 4,651억원을 기록하였습니다. 민간 주택수주가 국내 건설시장의 호조세를 주도하면서 2015년, 2016년 총 수주액은 각각 158.0조원, 164.9조를 기록하며 전년대비 각각 47.0%, 4.4%의 성장을 보였습니다. 2018년 기준 국내 건설 수주액은 154조 5,277억원으로 전년 대비 3.7% 하락하였으며, 이는 최근 정부의 부동산 규제 강화 및 경기둔화에 따른 건축수주 감소가 이루어진 것에 기인합니다. 또한 2020년 국내건설수주액은 194조 750억원을 기록하며, 전년 동기 대비 16.9% 증가하는 모습을 보였습니다. 공공 부문은 52조 953억원으로 전년 동기 대비 8.4% 증가하였으며, 민간부문은 141조 9,796억원으로 전년 동기 대비 20.4% 증가하였습니다.

2021년 국내건설 수주액은 212.0조원으로 전년 동기 대비 9.2% 증가하였으며, 세부적으로 공공부문은 56.0조원으로 전년 동기 대비 7.5% 증가, 민간부문은 156.0조원으로 전년 동기 대비 9.9% 증가하였습니다. 이는 공공부문의 발전송배전, 댐, 도로, 철도 및 재개발, 신규주택과 민간부문의 기계설치 및 공장창고 공사 수주호조 등에 기인한 것으로 판단되며, COVID-19 이후 경기반등 모멘텀 마련을 위해 상반기 역대 최고수준의 조기 재정집행과 주택시장 안정을 위한 정부의 주택공급 확대기조 등에 따라 상반기 건설수주 증가세와 그에 따른 건설투자 지표 회복세가 나타났습니다.

2022년 국내건설수주액은 전년 동기대비 17.2% 증가한 248조 3,552억원을 기록하였는데 발주부문별로는 민간 분야 수주액이 22.2%, 공종별로는 건축 분야 수주액이 18.2% 증가하며 성장세를 견인하였습니다. 한편, 2023년 국내건설수주액은 전년 대비 16.8% 감소한 206조 7,403억원을 기록하였는데 이는 발주부문별로는 민간 분야 수주액이 26.2%, 공종별로는 건축 분야 수주액이 28.2% 감소하였기 때문입니다. 2024년 3분기 국내건설수주액은 140조 1,286억원으로 2023년 대비 0.3% 수준의 회복에 그치면서 PF 시장이 경색된 가운데 지방 미분양 물량 증가, 높은 인플레이션에 따른 글로벌 국가들의 금리 인상 및 공사비 증가 등이 겹치며 수주가 전반적으로 감소한 것으로 판단되므로, 주의를 기울일 필요가 있습니다.

이처럼 당사의 주요 전방산업인 조선업과 건설업 업황은 글로벌 경기, 국제유가 및 원자재가격, 정부정책 및 금융시장의 변동 등 각종 대내외 요인에 의해 높은 변동성을 보이고 있습니다. 이에 따라 당사 주요제품의 수요와 당사의 영업 실적에도 부정적인 영향을 미칠 수 있으므로 투자자들께서는 유의하시기 바랍니다.

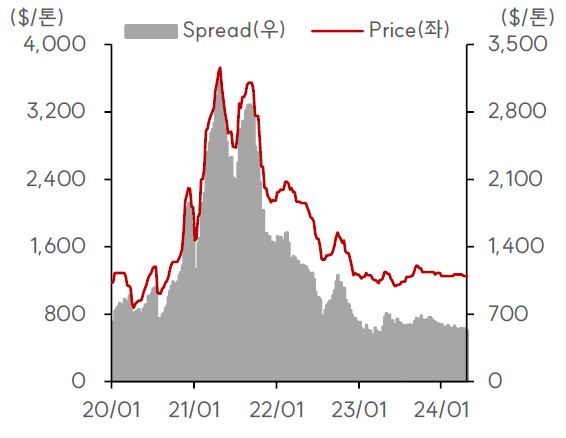

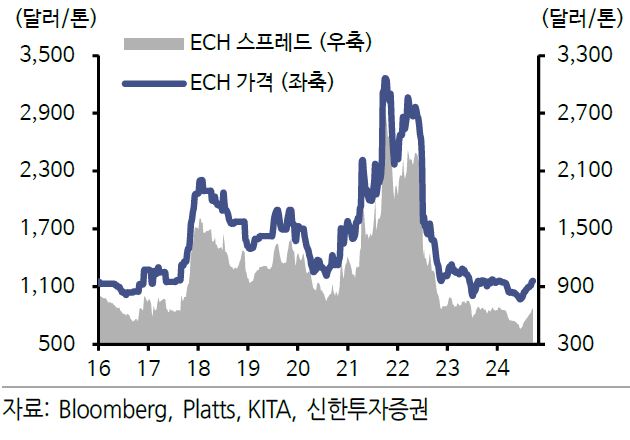

[다. 원재료 가격변동에 따른 수익성 저하 위험]

| 화학소재산업의 특성상 당사의 제조원가 대비 원재료비가 차지하는 비중은 약 90%에 달하며 매우 높은 비중을 차지하고 있습니다. 따라서 당사의 수익성은 에폭시 판매 가격에서 주요 원재료인 BPA 및 ECH의 가격을 뺀 금액인 '스프레드'가 축소된다면 수익성에 부정적인 영향을 미칠 수 있습니다. 또한 당사의 주요 원재료인 BPA와 ECH는 나프타를 분해하여 생긴 부산물을 사용하여 생산하기 때문에 BPA와 ECH 가격은 나프타 가격에 큰 영향을 받습니다. 나프타의 가격이 원유 가격과 유사하게 변동되는 특성을 감안하면, 당사의 주요 원재료 가격에 직접적인 영향을 주는 원유가격의 추세를 주기적으로 관찰할 필요성이 있습니다. 유가는 OPEC의 생산량 결정, 중동 지정학적 리스크, 글로벌 경기 등에 영향을 받고 있습니다. 러시아-우크라이나 전쟁 등과 같이 국제 경제에 큰 파급을 불러일으킬 수 있는 사건 등이 발생할 시에 국제 유가는 큰 폭으로 변동할 수 있으며, 국제 유가의 변동은 당사 사업에 부정적으로 작용할 수 있음을 투자자께서는 유의하시기 바랍니다. |

당사의 주요 제품인 에폭시 수지와 폴리올 수지의 경우 화학소재산업의 특성상 원재료비가 제조원가에서 차지하는 비중이 매우 높습니다. 당사의 경우 제조원가 대비 원재료비가 차지하는 비중은 90%에 달하고 있습니다. 이로 인해 원재료비 변동에 의해 영업실적이 좌우되고 있는 상황입니다. 당사는 에폭시 수지의 주 원료인 BPA와 ECH 등을 전량 외부에서 조달하고 있습니다. '큐멘 →페놀 → BPA→ 에폭시 수지'로 이어지는 생산 체제를 구축하고 있는 경쟁사인 금호피앤비화학에 비해 수직계열화 수준이 부족한 상황입니다. 이로 인해 당사는 ECH는 롯데정밀화학(구, 삼성정밀화학), 솔베이케미칼 등에서, BPA는 LG화학과 금호피앤비화학 등에서 조달하고 있으며, 닛테츠케미컬 앤 머티리얼, 미쓰비시상사 등 해외업체를 통해서도 공급받음으로써 다변화된 원재료 공급처확보를 통해 미흡한 생산수직계열화 수준을 보완하고 있으며, 국내 수위의 시장지위를 기반으로 일정 수준의 가격전가력을 보유함에 따라 수익성을 비교적 안정적으로 유지하고 있습니다. 그러나 BPA, ECH 등의 에폭시수지 주요 원재료의 가격변동성은 높은편이며, 원재료 공급자들의 생산 물량 조절과 정기 보수 등으로 인해 원재료 공급량이 감소하여 원재료 가격이 변동할 경우 당사의 수익성에도 영향을 미칠 수 있습니다.

| [BPA 가격 및 스프레드 추이] |

|

|

bpa 가격 및 스프레드 추이 |

| 자료: Cischem, SK증권 리서치센터 |

| [ECH 가격 및 스프레드 추이] |

|

|

ech 가격 및 스프레드 추이 |

| 자료: Bloomberg, Platts, KITA, 신한투자증권 리서치센터 |

에폭시 수지의 주 원재료 중 하나인 BPA가격은 2020년부터 꾸준히 상승하다 최근 2021년 들어 급격한 상승세를 보였습니다. 하지만, 2022년 BPA가격이 중국 BPA기업의 설비 증설로 인한 공급과잉 및 수요 둔화로 하락하였으며 2023년에도 BPA 가격 하락이 지속되었습니다. 화학산업 전문 시장분석기관인 Chem Analyst에 따르면, 2024년 1분기에는 건설 활동 부진, 에폭시 수지 및 폴리카보네이트 등 후방산업 수요 둔화에 따라 가격이 하락했습니다. 2분기에는 원유 가격 상승, 원료 공급 부족 등 가격이 반등하였으나, 3분기 글로벌 경기 부진과 원료 가격 약세로 다시 하락세를 보이기 시작하여 4분기 공급과잉과 건설 및 전자 산업 분야의 수요 약세가 지속되면서 가격 하락세가 이어지는 추세입니다. 향후 주요 원재료의 가격 상승으로 에폭시 판매 가격에서 원료인 BPA 및 ECH의 가격을 뺀 금액인 '스프레드'가 축소된다면 수익성에 부정적인 영향을 미칠 수 있습니다.

마찬가지로 주 원재료 중 하나인 ECH 가격의 경우도 2017년 부터 2019년 까지 수차례 높은 등락폭을 보이고 있으며, 2021년과 2022년 급격한 상승세를 보였습니다. 이는 COVID-19 팬데믹으로 그 동안 부진했던 조선, 건설 등 전방산업에서 수요가 회복되면서 BPA와 ECH의 주요 수요처인 에폭시의 수요가 증가하고 생산이 확대됨에 따른 것으로 판단됩니다. 하지만 2022년 하반기 이후에는 고금리 영향으로 글로벌 자동차, 건설 경기 둔화, 중국의 경기 부진, 중국 석유화학 산업 공급과잉 확대 등으로 인해 ECH 가격이 큰 폭으로 하락하여 코로나가 가장 만연했던 2020년 수준으로 하락하였습니다. 2023년 4분기에는 600USD/톤까지 하락하며, 이는 2020년 평균인 627USD/톤보다 낮은 수준이나, 큰 적자를 기록하고 있는 한계기업의 생산 중단 가능성 등을 감안할 경우 2024년에 추가적인 하락 가능성은 제한적으로 나타났습니다. 다만, 글로벌 에폭시 수요의 절반 이상을 차지하고 있는 중국의 건설 및 산업경기 부진, 석유화학산업의 공급 관잉 지속 등을 감안할 경우, 큰폭의 회복 가능성도 제한적이므로 에폭시 스프레드는 현재 수준에서 하향 안정화될 가능성이 높다는 점 유의하시기 바랍니다.

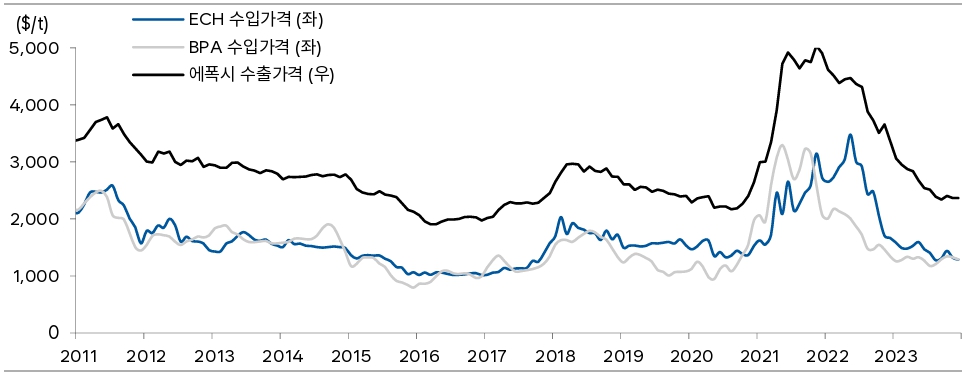

| [BPA 및 ECH 수입가격 및 에폭시 수출가격 동향] |

| (단위 : USD/톤) |

|

|

BPA 및 ECH 수입가격 및 에폭시 수출가격 동향 |

| 자료 : KITA, 한국IR협의회 리서치센터 |

제품생산에 필요한 주요 원재료로 에폭시수지 부문에서는 BPA, ECH, TBBA 등이 사용되고 있으며, 폴리올수지 부문에서는 PO, EO 등이 사용되고 있습니다. 이 원재료는 국내의 LG화학, 롯데정밀화학 등에서 조달하고 있으며, 해외에서는 일본, 중국, 대만, 이스라엘 등에서 조달하고 있습니다. 그러므로 환율변동에 의한 조달가격의 변동성이 있으며 주요 원재료 등의 가격변동 추이는 다음과 같습니다.