|

|

대표이사 등의 확인_0114 |

정 정 신 고 (보고)

| 2025년 01월 14일 |

1. 정정대상 공시서류 : 증권신고서

2. 정정대상 공시서류의 최초제출일 : 2024년 12월 13일

[증권신고서 제출 및 정정 연혁]

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2024년 12월 13일 | 증권신고서(지분증권) | 최초제출 |

| 2024년 12월 30일 | (정정)증권신고서(지분증권) | 기재정정(파란색) |

| 2025년 01월 14일 | (정정)증권신고서(지분증권) | 기재정정(초록색) |

3. 정정사항

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| 금번 [기재정정] 증권신고서의 자진기재 정정에 따른 정정사항은 초록색 글씨로 기재하였습니다. ※ 요약정보 - Ⅰ. 핵심투자위험 및 2. 모집 또는 매출에 관한 일반사항 내 정정사항, 투자위험요소의 요약부분은 본문의 정정사항을 반영하였으며, 정오표에 별도로 기재하지 않았습니다. |

||||

| 제1부 모집 또는 매출에 관한 사항 --Ⅰ.모집 또는 매출에 관한 일반사항 | ||||

| 1. 공모개요 | 아니오 | 일정변경에 따른 정정 | (주1) 정정 전 | (주1) 정정 후 |

| 2. 공모방법 | (주2) 정정 전 | (주2) 정정 후 | ||

| 3. 공모가격 결정방법 | (주3) 정정 전 | (주3) 정정 후 | ||

| 4. 모집 또는 매출절차 등에 관한 사항 | (주4) 정정 전 | (주4) 정정 후 | ||

| 제1부 모집 또는 매출에 관한 사항 - Ⅲ. 투자위험요소 - 1. 사업위험 | ||||

| 다. 산업 내 경쟁 심화 위험 | 아니오 | 자진기재 정정 | (주5) 정정 전 | (주5) 정정 후 |

| 라. 주요 사업 및 신사업 관련 위험 | (주6) 정정 전 | (주6) 정정 후 | ||

| 마. 정책적 지원 축소 또는 중단 위험 | (주7) 정정 전 | (주7) 정정 후 | ||

| 제1부 모집 또는 매출에 관한 사항 - Ⅲ. 투자위험요소 - 2. 회사위험 | ||||

| 가. 기술특례상장 특례 적용에 따른 관리종목 지정 및 상장폐지 위험 | 아니오 | 자진기재 정정 | (주8) 정정 전 | (주8) 정정 후 |

| 나. 재무안정성 위험 | (주9) 정정 전 | (주9) 정정 후 | ||

| 다. 영업수익 편중에 따른 위험 | (주10) 정정 전 | (주10) 정정 후 | ||

| 라. 영업현금흐름 및 유동성 관련 위험 | (주11) 정정 전 | (주11) 정정 후 | ||

| 바. 영업수익 성장성 둔화에 대한 위험 | (주12) 정정 전 | (주12) 정정 후 | ||

| 자. 이해관계자 거래 관련 위험 | (주13) 정정 전 | (주13) 정정 후 | ||

| 차. 잦은 자금조달로 인한 주주가치 희석화 위험 | (주14) 정정 전 | (주14) 정정 후 | ||

| 카. 경영 안정성 관련 위험 | (주15) 정정 전 | (주15) 정정 후 | ||

| 타. 수주 사업 특성으로 인한 수익성 변동 위험 |

(주16) 정정 전 | (주16) 정정 후 | ||

| 파. M&A로 인한 지배구조 변동성 위험 | - | (주17) 추가기재 | ||

| 제1부 모집 또는 매출에 관한 사항 - V. 자금의 사용목적 | ||||

| 다. 자금의 사용 목적 | 아니오 | 자진기재 정정 | (주18) 정정 전 | (주18) 정정 후 |

| 제2부 발행인에 관한 사항 - III. 재무에 관한 사항 | ||||

| 7-2. 증권의 발행을 통해 조달된 자금의 사용실적 | 아니오 | 자진기재 정정 | (주19) 정정 전 | (주19) 정정 후 |

| 제2부 발행인에 관한 사항 - X. 그 밖에 투자자 보호를 위하여 필요한 사항 | ||||

| 아. 특례상장기업의 재무사항 비교표 | 아니오 | 자진기재 정정 | (주20) 정정 전 | (주20) 정정 후 |

(주1) 정정 전

당사는 이사회 결의를 통하여 「자본시장과 금융투자업에 관한 법률」제165조의6 제2항 제1호에 의거 키움증권(주), 한양증권(주)과 주주배정후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 3,200,000주를 주주배정후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 3,200,000 | 500 | 5,530 | 17,696,000,000 | 주주배정후실권주일반공모 |

| 주1) 최초 이사회 결의일 : 2024년 12월 13일 주2) 1주의 모집가액 및 모집총액은 예정 발행가액 기준으로 한 예정금액이며, 확정되지 않은 금액입니다. |

발행가액은 「증권의 발행 및 공시 등에 관한 규정」 제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정증자시 할인율 등이 자율화 되어 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 산정할 예정입니다.

(중략)

■ 공모일정 등에 관한 사항

| [주요일정] |

| 날짜 | 업 무 내 용 | 비고 |

| 2024년 12월 13일 | 이사회 결의 | - |

| 2024년 12월 13일 | 증권신고서(예비투자설명서) 제출 | - |

| 2024년 12월 13일 | 신주발행공고 및 신주배정기준일공고 | 당사 인터넷 홈페이지(https://www.e8ight.co.kr) |

| 2025년 01월 14일 | 1차 발행가액 확정 | 신주배정기준일 3거래일전 |

| 2025년 01월 16일 | 권리락 | - |

| 2025년 01월 17일 | 신주배정기준일(주주확정) | - |

| 2025년 02월 03일 | 신주배정 통지 | - |

| 2025년 02월 10일 | 신주인수권증서 상장일 | 5거래일 이상 동안 거래 (25.02.10 ~ 25.02.14) |

| 2025년 02월 17일 | 신주인수권증서 상장폐지 | 구주주 청약초일 5거래일 전에 상장폐지되어 있어야함 |

| 2025년 02월 20일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2025년 02월 21일 | 확정 발행가액 확정 공고 | 당사 인터넷 홈페이지(https://www.e8ight.co.kr) |

| 2025년 02월 25일 ~ 02월 26일 | 구주주 청약 및 초과청약 | - |

| 2025년 02월 27일 | 일반공모청약 공고 | 당사 인터넷 홈페이지 (https://www.e8ight.co.kr) 키움증권㈜ 홈페이지 (http://www1.kiwoom.com) 한양증권(주) 홈페이지 (www.hygood.co.kr) |

| 2025년 02월 28일 ~ 03월 04일 | 일반공모청약 | - |

| 2025년 03월 06일 | 주금납입/환불/배정공고 | 키움증권㈜ 홈페이지 (http://www1.kiwoom.com) 한양증권(주) 홈페이지 (www.hygood.co.kr) |

| 2025년 03월 18일 | 신주상장 예정일 | - |

| 주1) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주및 투자자에게 귀속됩니다. 주2) 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

(주1) 정정 후

당사는 이사회 결의를 통하여 「자본시장과 금융투자업에 관한 법률」제165조의6 제2항 제1호에 의거 키움증권(주), 한양증권(주)과 주주배정후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 3,200,000주를 주주배정후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식보통주 | 3,200,000 | 500 | 5,530 | 17,696,000,000 | 주주배정후실권주일반공모 |

| 주1) 최초 이사회 결의일 : 2024년 12월 13일 주2) 1주의 모집가액 및 모집총액은 예정 발행가액 기준으로 한 예정금액이며, 확정되지 않은 금액입니다. |

발행가액은 「증권의 발행 및 공시 등에 관한 규정」 제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정증자시 할인율 등이 자율화 되어 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 산정할 예정입니다.

(중략)

■ 공모일정 등에 관한 사항

| [주요일정] |

| 날짜 | 업 무 내 용 | 비고 |

| 2024년 12월 13일 | 이사회 결의 | - |

| 2024년 12월 13일 | 증권신고서(예비투자설명서) 제출 | - |

| 2024년 12월 13일 | 신주발행공고 및 신주배정기준일공고 | 당사 인터넷 홈페이지(https://www.e8ight.co.kr) |

| 2025년 01월 14일 | 일정 변경에 따른 정정 이사회결의 | - |

| 2025년 02월 03일 | 1차 발행가액 확정 | 신주배정기준일 3거래일전 |

| 2025년 02월 05일 | 권리락 | - |

| 2025년 02월 06일 | 신주배정기준일(주주확정) | - |

| 2025년 02월 18일 | 신주배정 통지 | - |

| 2025년 02월 26일 | 신주인수권증서 상장일 | 5거래일 이상 동안 거래(25.02.25 ~ 25.03.04) |

| 2025년 03월 05일 | 신주인수권증서 상장폐지 | 구주주 청약초일 5거래일 전에 상장폐지되어 있어야함 |

| 2025년 03월 10일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2025년 03월 11일 | 확정 발행가액 확정 공고 | 당사 인터넷 홈페이지(https://www.e8ight.co.kr) |

| 2025년 03월 13일 ~ 03월 14일 | 구주주 청약 및 초과청약 | - |

| 2025년 03월 17일 | 일반공모청약 공고 | 당사 인터넷 홈페이지 (https://www.e8ight.co.kr) 키움증권㈜ 홈페이지 (http://www1.kiwoom.com) 한양증권(주) 홈페이지 (www.hygood.co.kr) |

| 2025년 03월 18일 ~ 03월 19일 | 일반공모청약 | - |

| 2025년 03월 21일 | 주금납입/환불/배정공고 | 키움증권㈜ 홈페이지 (http://www1.kiwoom.com) 한양증권(주) 홈페이지 (www.hygood.co.kr) |

| 2025년 04월 02일 | 신주상장 예정일 | - |

| 주1) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주및 투자자에게 귀속됩니다. 주2) 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

(주2) 정정 전

| [공모방법 : 주주배정후 실권주 일반공모] |

| 모 집 대 상 | 주식수 | 비 고 |

| 구주주 청약 (신주인수권증서 보유자 청약) |

3,200,000주 (100.00%) |

- 구주 1주당 신주 배정비율 : 1주당 0.3315898271주 - 신주배정 기준일 : 2025년 01월 17일 - 구주주 청약일 : 2025년 02월 25일 ~ 2025년 02월 26일 (2일간) - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권 증서가 배정됨) |

| 초과 청약 | - | - 「자본시장과 금융투자업에 관한 법률」 제165조의6 제2항제2호에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 |

| 일반모집 청약 (고위험고수익투자신탁등, 벤처기업투자신탁 청약 포함) |

- | - 구주주 청약 후 발생하는 단수주 및 실권주에 대해 배정됨 |

| 합 계 | 3,200,000주 (100.00%) |

- |

(중략)

주9) 자본시장법 제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2024년 12월 09일부터 2025년 02월 14일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

(후략)

(주2) 정정 후

| [공모방법 : 주주배정후 실권주 일반공모] |

| 모 집 대 상 | 주식수 | 비 고 |

| 구주주 청약 (신주인수권증서 보유자 청약) |

3,200,000주 (100.00%) |

- 구주 1주당 신주 배정비율 : 1주당 0.3315898271주 - 신주배정 기준일 : 2025년 02월 06일 - 구주주 청약일 : 2025년 03월 13일 ~ 2025년 03월 14일 (2일간) - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권 증서가 배정됨) |

| 초과 청약 | - | - 「자본시장과 금융투자업에 관한 법률」 제165조의6 제2항제2호에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 |

| 일반모집 청약 (고위험고수익투자신탁등, 벤처기업투자신탁 청약 포함) |

- | - 구주주 청약 후 발생하는 단수주 및 실권주에 대해 배정됨 |

| 합 계 | 3,200,000주 (100.00%) |

- |

(중략)

주9) 자본시장법 제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2024년 12월 09일부터 2025년 03월 10일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

(후략)

(주3) 정정 전

(전략)

④ 모집가액 확정공시에 관한 사항 : 1차 발행가액은 신주배정기준일전 제3거래일(2025년 01월 07일)에 결정되어 2025년 01월 08일에 금융감독원 전자공시시스템에 공시될 예정이며, 확정 발행가액은 구주주청약일전 제3거래일(2025년 02월 20일)에 결정되어 2025년 02월 21일에 금융감독원 전자공시시스템에 공시될 예정이며, 정관에서 정한 당사 인터넷 홈페이지(https://www.e8ight.co.kr)에 공고하여 개별통지에 갈음할 예정입니다. 확정 발행가액 결정에 따라 정정 신고서(증권발행조건확정)가 금융감독원 전자공시시스템에 공시됩니다.

※ 일반공모 발행가액은 구주주 청약시에 적용된 확정 발행가액을 동일하게 적용합니다.

(주3) 정정 후

(전략)

④ 모집가액 확정공시에 관한 사항 : 1차 발행가액은 신주배정기준일전 제3거래일(2025년 02월 03일)에 결정되어 2025년 02월 04일에 금융감독원 전자공시시스템에 공시될 예정이며, 확정 발행가액은 구주주청약일전 제3거래일(2025년 03월 10일)에 결정되어 2025년 03월 11일에 금융감독원 전자공시시스템에 공시될 예정이며, 정관에서 정한 당사 인터넷 홈페이지(https://www.e8ight.co.kr)에 공고하여 개별통지에 갈음할 예정입니다. 확정 발행가액 결정에 따라 정정 신고서(증권발행조건확정)가 금융감독원 전자공시시스템에 공시됩니다.

※ 일반공모 발행가액은 구주주 청약시에 적용된 확정 발행가액을 동일하게 적용합니다.

(주4) 정정 전

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | ||||||||||||||||||||||||||||||||

| 모집 또는 매출주식의 수 | 3,200,000 | ||||||||||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 |

예정가액 | 5,530 | |||||||||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||||||||

| 모집총액 또는 매출총액 |

예정가액 | 17,696,000,000 | |||||||||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||||||||

| 청 약 단 위 |

(1) "구주주"의 청약단위는 1주로 하며, 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식수에 신주배정비율("주주 배정분"에 해당하는 주식수를 자기주식을 제외한 발행주식 총수로 나눈 비율을 말하며, 자기주식과 발행주식 총수는 신주배정기준일 현재의 주식수를 말한다)을 곱하여 산정된 배정주식수(1주 미만은 절사)와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)로 합니다. 다만, 신주배정기준일 전 주식관련사채의 권리행사, 주식매수선택권의 행사, 자기주식의 변동 등으로 1주당 배정비율이 변동될 수 있습니다.

|

||||||||||||||||||||||||||||||||

| 청약기일 | 구주주 (신주인수권증서 보유자) |

개시일 | 2025년 02월 25일 | ||||||||||||||||||||||||||||||

| 종료일 | 2025년 02월 26일 | ||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 개시일 | 2025년 02월 28일 | |||||||||||||||||||||||||||||||

| 종료일 | 2025년 03월 04일 | ||||||||||||||||||||||||||||||||

| 청약 증거금 |

구주주(신주인수권증서 보유자) | 청약금액의 100% | |||||||||||||||||||||||||||||||

| 초 과 청 약 | 청약금액의 100% | ||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | ||||||||||||||||||||||||||||||||

| 납 입 기 일 | 2025년 03월 06일 | ||||||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2025년 01월 01일 | ||||||||||||||||||||||||||||||||

| 주1) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 주2) 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 공고일자 | 공고방법 |

| 신주발행공고 및 배정기준일(주주확정일) 공고 |

2024년 12월 13일 | 당사 인터넷 홈페이지 (https://www.e8ight.co.kr) |

| 모집가액 확정의 공고 | 2025년 02월 21일 | 당사 인터넷 홈페이지 (https://www.e8ight.co.kr) |

| 실권주 일반공모 청약공고 | 2025년 02월 27일 | 당사 인터넷 홈페이지 (https://www.e8ight.co.kr) 키움증권(주) 홈페이지 (www1.kiwoom.com) 한양증권(주) 홈페이지 (www.hygood.co.kr) |

| 실권주 일반공모 배정공고 | 2025년 03월 05일 | 키움증권(주) 홈페이지 (www1.kiwoom.com) 한양증권(주) 홈페이지 (www.hygood.co.kr) |

| 주1) 청약결과 초과청약금 환불에 대한 통지는 대표주관회사 및 인수회사 홈페이지에 게시함으로써 개별통지에 갈음합니다. |

(중략)

⑦ 기타

a. 일반공모 배정을 함에 있어 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을 청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다.

b. 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 합니다.

c. 청약자는 「금융실명거래 및 비밀보장에 관한 법률」에 의거 실지 명의에 의해 청약해야 합니다.

d. 자본시장과 금융투자업에 관한 법률」 제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2024년 12월 16일부터 2025년 02월 20일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 「금융투자업규정」 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

(중략)

(3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

| 구주주 (신주인수권증서 보유자) |

특별계좌 보유자 (기존 '명부주주') |

키움증권(주)의 본ㆍ지점 | 2025년 02월 25일 ~ 2025년 02월 26일 |

| 일반주주 (기존 '실질주주') |

1) 주주확정일 현재 이에이트(주)의 주식을 예탁하고 있는 당해 증권회사 본ㆍ지점 2) 키움증권(주)본ㆍ지점 |

||

| 일반공모청약 (고위험고수익투자신탁등 및 벤처기업투자신탁청약 포함) |

키움증권(주), 한양증권(주) 본ㆍ지점 | 2025년 02월 28일 ~ 2025년 03월 04일 |

|

(중략)

(6) 주권 유통에 관한 사항

- 주권유통개시(예정)일: 2025년 03월 18일 (2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

(7) 청약증거금의 대체 및 반환 등에 관한 사항

- 청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다. 일반공모 총 청약주식수(기관투자자 포함)가 일반공모주식수를 초과하여 청약증거금이 발생한 경우, 그 초과 청약증거금은 2025년 03월 06일부터 해당 청약사무 취급처에서 환불합니다.

(8) 주금납입장소 : 우리은행 잠실금융센터

다. 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서의 매매 금융투자업자 | |

| 회사명 | 회사고유번호 | |

| 2025년 01월 10일 | 키움증권(주) | 00296290 |

(중략)

(6) 신주인수권증서의 상장

당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2025년 02월 10일부터 2025년 02월 14일까지 5거래일간으로 예정하고 있으며, 동 기간중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2025년 02월 17일에 상장폐지될 예정입니다. 「코스닥시장 상장규정」 제83조(신주인수권증권 및 신주인수권증서의 신규상장)에 따라 5거래일 이상 상장되어야 하며, 동 규정 제85조(신주인수권증권 및 신주인수권증서의 상장폐지)에 따라 신주청약 개시일 5거래일 전에 상장폐지되어야 함)

(중략)

② 일반주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 기존 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일 내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2025년 02월 10일부터 2025년 02월 14일까지(5거래일간) 거래 | 신주배정통지일(2025년 02월 03일(예정))부터 신주인수권증서의 상장거래 마지막 날 이후 제2영업일(2025년 02월 18일)까지 거래 |

| 주1) | 상장거래 : 2025년 02월 10일부터 2025년 02월 14일까지(5영업일간) 거래 가능합니다. |

| 주2) |

계좌대체거래 : 신주배정통지일인 2025년 02월 03일(예정)부터 2025년 02월 18일까지 거래 가능합니다. -> 신주인수권증서 상장거래의 결제일인 2025년 02월 18일까지 계좌대체(장외거래) 가능하며, 동일 이후부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다. |

| 주3) | 신주인수권증서는 전자등록발행되므로 실물은 발행되지 않습니다. |

(후략)

(주4) 정정 후

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | ||||||||||||||||||||||||||||||||

| 모집 또는 매출주식의 수 | 3,200,000 | ||||||||||||||||||||||||||||||||

| 주당 모집가액 또는 매출가액 |

예정가액 | 5,530 | |||||||||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||||||||

| 모집총액 또는 매출총액 |

예정가액 | 17,696,000,000 | |||||||||||||||||||||||||||||||

| 확정가액 | - | ||||||||||||||||||||||||||||||||

| 청 약 단 위 |

(1) "구주주"의 청약단위는 1주로 하며, 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식수에 신주배정비율("주주 배정분"에 해당하는 주식수를 자기주식을 제외한 발행주식 총수로 나눈 비율을 말하며, 자기주식과 발행주식 총수는 신주배정기준일 현재의 주식수를 말한다)을 곱하여 산정된 배정주식수(1주 미만은 절사)와 초과청약가능 주식수(보유하고 있는 신주인수권증서 1주당 0.2주를 곱하여 산정된 수, 단 1주 미만은 절사)로 합니다. 다만, 신주배정기준일 전 주식관련사채의 권리행사, 주식매수선택권의 행사, 자기주식의 변동 등으로 1주당 배정비율이 변동될 수 있습니다.

|

||||||||||||||||||||||||||||||||

| 청약기일 | 구주주 (신주인수권증서 보유자) |

개시일 | 2025년 03월 13일 | ||||||||||||||||||||||||||||||

| 종료일 | 2025년 03월 14일 | ||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 개시일 | 2025년 03월 18일 | |||||||||||||||||||||||||||||||

| 종료일 | 2025년 03월 19일 | ||||||||||||||||||||||||||||||||

| 청약 증거금 |

구주주(신주인수권증서 보유자) | 청약금액의 100% | |||||||||||||||||||||||||||||||

| 초 과 청 약 | 청약금액의 100% | ||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | ||||||||||||||||||||||||||||||||

| 납 입 기 일 | 2025년 03월 21일 | ||||||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2025년 01월 01일 | ||||||||||||||||||||||||||||||||

| 주1) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. 주2) 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

(1) 공고의 일자 및 방법

| 구 분 | 공고일자 | 공고방법 |

| 신주발행공고 및 배정기준일(주주확정일) 공고 |

2024년 12월 13일 | 당사 인터넷 홈페이지 (https://www.e8ight.co.kr) |

| 모집가액 확정의 공고 | 2025년 03월 11일 | 당사 인터넷 홈페이지 (https://www.e8ight.co.kr) |

| 실권주 일반공모 청약공고 | 2025년 03월 17일 | 당사 인터넷 홈페이지 (https://www.e8ight.co.kr) 키움증권(주) 홈페이지 (www1.kiwoom.com) 한양증권(주) 홈페이지 (www.hygood.co.kr) |

| 실권주 일반공모 배정공고 | 2025년 03월 18일 | 키움증권(주) 홈페이지 (www1.kiwoom.com) 한양증권(주) 홈페이지 (www.hygood.co.kr) |

| 주1) 청약결과 초과청약금 환불에 대한 통지는 대표주관회사 및 인수회사 홈페이지에 게시함으로써 개별통지에 갈음합니다. |

(중략)

⑦ 기타

a. 일반공모 배정을 함에 있어 이중청약이 있는 경우에는 그 청약자의 청약 전부를 청약하지 아니한 것으로 봅니다. 단, 구주주가 신주배정비율에 따라 배정받은 주식을 청약한 후 일반공모에 참여하는 경우에는 금지되는 이중청약이 있는 경우로 보지 않습니다.

b. 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 합니다.

c. 청약자는 「금융실명거래 및 비밀보장에 관한 법률」에 의거 실지 명의에 의해 청약해야 합니다.

d. 자본시장과 금융투자업에 관한 법률」 제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2024년 12월 16일부터 2025년 03월 10일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 「금융투자업규정」 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

(중략)

(3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

| 구주주 (신주인수권증서 보유자) |

특별계좌 보유자 (기존 '명부주주') |

키움증권(주)의 본ㆍ지점 | 2025년 03월 13일 ~ 2025년 03월 14일 |

| 일반주주 (기존 '실질주주') |

1) 주주확정일 현재 이에이트(주)의 주식을 예탁하고 있는 당해 증권회사 본ㆍ지점 2) 키움증권(주)본ㆍ지점 |

||

| 일반공모청약 (고위험고수익투자신탁등 및 벤처기업투자신탁청약 포함) |

키움증권(주), 한양증권(주) 본ㆍ지점 | 2025년 03월 18일 ~ 2025년 03월 19일 |

|

(중략)

(6) 주권 유통에 관한 사항

- 주권유통개시(예정)일: 2025년 04월 02일 (2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

(7) 청약증거금의 대체 및 반환 등에 관한 사항

- 청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다. 일반공모 총 청약주식수(기관투자자 포함)가 일반공모주식수를 초과하여 청약증거금이 발생한 경우, 그 초과 청약증거금은 2025년 03월 20일부터 해당 청약사무 취급처에서 환불합니다.

(8) 주금납입장소 : 우리은행 잠실금융센터

다. 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서의 매매 금융투자업자 | |

| 회사명 | 회사고유번호 | |

| 2025년 02월 06일 | 키움증권(주) | 00296290 |

(중략)

(6) 신주인수권증서의 상장

당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2025년 02월 25일부터 2025년 03월 04일까지 5거래일간으로 예정하고 있으며, 동 기간중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2025년 03월 05일에 상장폐지될 예정입니다. 「코스닥시장 상장규정」 제83조(신주인수권증권 및 신주인수권증서의 신규상장)에 따라 5거래일 이상 상장되어야 하며, 동 규정 제85조(신주인수권증권 및 신주인수권증서의 상장폐지)에 따라 신주청약 개시일 5거래일 전에 상장폐지되어야 함)

(중략)

② 일반주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 기존 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일 내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2025년 02월 25일부터 2025년 03월 04일까지(5거래일간) 거래 | 신주배정통지일(2025년 02월 18일(예정))부터 신주인수권증서의 상장거래 마지막 날 이후 제2영업일(2025년 03월 06일)까지 거래 |

| 주1) | 상장거래 : 2025년 02월 25일부터 2025년 03월 04일까지(5영업일간) 거래 가능합니다. |

| 주2) |

계좌대체거래 : 신주배정통지일인 2025년 02월 18일(예정)부터 2025년 03월 06일까지 거래 가능합니다. -> 신주인수권증서 상장거래의 결제일인 2025년 03월 06일까지 계좌대체(장외거래) 가능하며, 동일 이후부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다. |

| 주3) | 신주인수권증서는 전자등록발행되므로 실물은 발행되지 않습니다. |

(후략)

(주5) 정정 전

(전략)

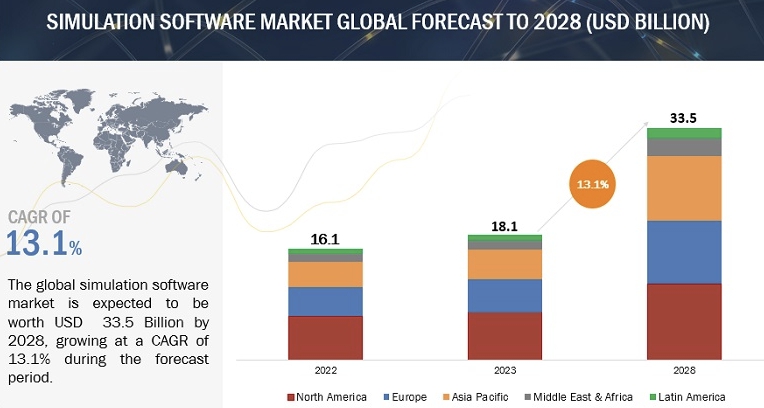

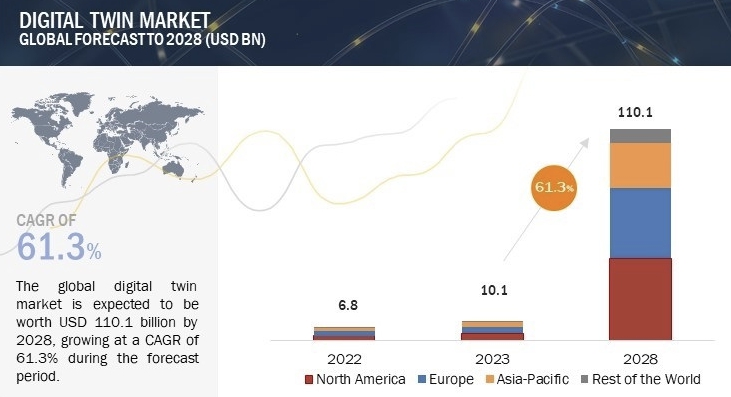

NDX PRO는 최신의 클라우드 기반의 디지털트윈 데이터 플랫폼으로 NDX PRO CORE 모듈에서 현실 세계에서 수집되는 다양한 형태의 정보를 데이터 표준에 기반하여 연계(Digital Thread)하고 연계된 정보를 NDX Visualization 모듈에서는 실사와 유사한 3D 모델을 통하여 시각화 하여 디지털트윈의 정보를 제공하고, 당사의 NFLOW 제품과 결합하여 시뮬레이션 결과를 동시에 시각화하여 제공할 수 있는 플랫폼입니다.

(중략)

또한 당사는 경쟁력이 높은 원천기술의 확보를 위하여 다양한 자체 연구개발 프로젝트 및 정부과제를 수행하고 있으며 연구개발 계획을 수립하고 있습니다. 당사의 주요 연구개발 실적 및 정부과제, 향후의 연구개발 계획은 다음과 같습니다.

(후략)

(주5) 정정 후

(전략)

NDX PRO는 최신의 클라우드 기반의 디지털트윈 데이터 플랫폼으로 NDX PRO CORE 모듈에서 현실 세계에서 수집되는 다양한 형태의 정보를 데이터 표준에 기반하여 연계(Digital Thread)하고 연계된 정보를 NDX Visualization 모듈에서는 실사와 유사한 3D 모델을 통하여 시각화 하여 디지털트윈의 정보를 제공하고, 당사의 NFLOW 제품과 결합하여 시뮬레이션 결과를 동시에 시각화하여 제공할 수 있는 플랫폼입니다.디지털 트윈 플랫폼 분야는 시뮬레이션 소프트웨어 산업을 아우르는 상위 개념으로, 당사가 디지털 트윈 플랫폼 산업에서 경쟁하는 주요 글로벌 경쟁사들은 시뮬레이션 소프트웨어 산업의 경쟁사와 유사합니다. 상기된 (1)시뮬레이션 소프트웨어 분야 에 기재된 경쟁사 및 경쟁제품을 참고 바랍니다.

(중략)

또한 당사는 경쟁력이 높은 원천기술의 확보를 위하여 다양한 자체 연구개발 프로젝트 및 정부과제를 수행하고 있으며 연구개발 계획을 수립하고 있습니다. 당사의 연구개발 결과물은 솔루션의 패키징 완료 시점에 반영이 완료되었거나, 완성된 솔루션의 기능 개선 및 발전을 위하여 연구개발이 진행된 케이스로, 개발이 완료된 연구는 모두 당사 솔루션에 상품화되어있습니다. 당사의 주요 연구개발 실적 및 정부과제, 향후의 연구개발 계획은 다음과 같습니다.

(후략)

(주6) 정정 전

(전략)

상기한 당사의 주요 제품인 NFLOW, NDX PRO, 시뮬레이션/해석 용역, 플랫폼 개발/구축 용역의 주요 고객층과 구매요인은 아래와 같습니다.

| [당사 플랫폼 용역계약 현황] |

| 제품 | 주요 고객층 | 구매요인 |

| NFLOW | 기계, 전기전자, 화학, 조선해양, 토목, 건축 등 주력 제조 분야 | - 제품의 설계 및 설계 검증 등에 사용되는 엔지니어링 S/W로 물, 공기, 가스, 소음과 같은 유체의 움직임에 대한 예측이 설계에 필수적으로 반영되어야 하는 제조, 토목 등 분야에서 매우 광범위하게 사용됨 |

| NDX PRO | 공공기관 및 건설 대기업, 기존 및 신규 공장을 디지털 트윈으로 구축하여 비용 절감을 추구하는 제조 기업, 빌딩, 데이터센터 등 자산의 운영 최적화를 통해 비용을 절감하거나 새로운 수익모델을 창출하고자 하는 건물주, IT기업 등 | - 제조 현장에서는 공장을 디지털 트윈으로 구축하여 디지털 환경하에서 생산 최적화를 위한 라인 설계, 근로자 배치, 시장 수요에 대응하는 탄력적 생산계획 수립 등을 사전에 시뮬레이션 - 건설사들의 대규모 택지 개발 사업의 분양 단계에서 잠재적 고객에 대한 마케팅 수단으로 스마트시티 활용 |

| 시뮬레이션/해석 용역 | NFLOW 고객군과 대부분 일치 | - 제품 도입 이전 당사 솔루션의 적합도를 검증하기 위한 PoC(Proof of Concept) 단계에서 진행되는 유상 용역, 또는 솔루션 자체의 사용이 아니라 솔루션이 도출하는 시뮬레이션 결과값만 1회성으로 필요한 고객들에 의해 주로 수행 |

| 플랫폼개발/구축 용역 | NDX PRO 고객군과 일치 | - 디지털 트윈 플랫폼은 제품 인스톨 후 바로 사용할 수 있는 일반 S/W와 달리 고객들의 사용 환경, 원하는 서비스 레벨 등이 상이하여, NDX PRO를 구매하는 고객은 모두 필수적으로 플랫폼/개발 구축 용역을 같이 구매하게 됨 |

4) 라이선스 상품 매출

당사는 2024년 4월 이미지 기반 디지털 데이터 후처리 전문 소프트웨어 기업 PIX4D와 국내 독점 총판 계약을 체결했습니다. PIX4D는 전 세계 220개국 7만 7,000여 고객을 보유하고 있으며 드론, 항공, 스마트폰으로 획득한 이미지를 활용해 3D 초정밀 공간 정보를 구축하는 솔루션을 공급합니다.

특히 기존 위성측위시스템(GNSS)의 부정확성을 보완해 위성 신호가 약해 측정이 까다로운 지역의 3D 매핑도 정확하게 구현하고, AI와 머신러닝을 통해 자동 안테나 감지, 도로 자동 표시, 물체 감지, 자동 지형 필터 등 사진을 활용한 자동 3D 매핑 분야 최고 수준의 기술력을 자랑합니다.

당사는 판매 활성화를 위해 헬셀(드론), 코세코(GIS), 제이씨현시스템(드론 및 서버)과 리셀러 계약을 체결했으며 연말까지 PIX4D엔진과 당사의 NDX PRO가 결합된 디지털 트윈 플랫폼 제품을 출시해 PIX4D의 해외 판매망을 통해 공급을 확대해 나갈 계획입니다.

(후략)

(주6) 정정 후

(전략)

상기한 당사의 주요 제품인 NFLOW, NDX PRO, 시뮬레이션/해석 용역, 플랫폼 개발/구축 용역의 주요 고객층과 구매요인은 아래와 같습니다.

| [당사 매출 유형별 고객 및 구매요인] |

| (단위 : 백만원) |

| 구분 | 주요 고객층 | 구매요인 | 매출액 | ||

| 2022년 | 2023년 | 2024년 3분기 | |||

| NFLOW | 기계, 전기전자, 화학, 조선해양, 토목, 건축 등 주력 제조 분야 | - 제품의 설계 및 설계 검증 등에 사용되는 엔지니어링 S/W로 물, 공기, 가스, 소음과 같은 유체의 움직임에 대한 예측이 설계에 필수적으로 반영되어야 하는 제조, 토목 등 분야에서 매우 광범위하게 사용됨 | 161 | 157 | 114 |

| NDX PRO | 공공기관 및 건설 대기업, 기존 및 신규 공장을 디지털 트윈으로 구축하여 비용 절감을 추구하는 제조 기업, 빌딩, 데이터센터 등 자산의 운영 최적화를 통해 비용을 절감하거나 새로운 수익모델을 창출하고자 하는 건물주, IT기업 등 | - 제조 현장에서는 공장을 디지털 트윈으로 구축하여 디지털 환경하에서 생산 최적화를 위한 라인 설계, 근로자 배치, 시장 수요에 대응하는 탄력적 생산계획 수립 등을 사전에 시뮬레이션 - 건설사들의 대규모 택지 개발 사업의 분양 단계에서 잠재적 고객에 대한 마케팅 수단으로 스마트시티 활용 |

- | - | - |

| 시뮬레이션/해석 용역 | NFLOW 고객군과 대부분 일치 | - 제품 도입 이전 당사 솔루션의 적합도를 검증하기 위한 PoC(Proof of Concept) 단계에서 진행되는 유상 용역, 또는 솔루션 자체의 사용이 아니라 솔루션이 도출하는 시뮬레이션 결과값만 1회성으로 필요한 고객들에 의해 주로 수행 | 145 | 159 | 192 |

| 플랫폼개발/구축 용역 | NDX PRO 고객군과 일치 | - 디지털 트윈 플랫폼은 제품 인스톨 후 바로 사용할 수 있는 일반 S/W와 달리 고객들의 사용 환경, 원하는 서비스 레벨 등이 상이하여, NDX PRO를 구매하는 고객은 모두 필수적으로 플랫폼/개발 구축 용역을 같이 구매하게 됨 | 3 | 3,350 | 1,203 |

4) 라이선스 상품 매출

당사는 2024년 4월 이미지 기반 디지털 데이터 후처리 전문 소프트웨어 기업 PIX4D와 국내 독점 총판 계약을 체결했습니다. PIX4D는 전 세계 220개국 7만 7,000여 고객을 보유하고 있으며 드론, 항공, 스마트폰으로 획득한 이미지를 활용해 3D 초정밀 공간 정보를 구축하는 솔루션을 공급합니다.

특히 기존 위성측위시스템(GNSS)의 부정확성을 보완해 위성 신호가 약해 측정이 까다로운 지역의 3D 매핑도 정확하게 구현하고, AI와 머신러닝을 통해 자동 안테나 감지, 도로 자동 표시, 물체 감지, 자동 지형 필터 등 사진을 활용한 자동 3D 매핑 분야 최고 수준의 기술력을 자랑합니다.

당사는 판매 활성화를 위해 헬셀(드론), 코세코(GIS), 제이씨현시스템(드론 및 서버)과 리셀러 계약을 체결했으며 연말까지 PIX4D엔진과 당사의 NDX PRO가 결합된 디지털 트윈 플랫폼 제품을 출시해 PIX4D의 해외 판매망을 통해 공급을 확대해 나갈 계획입니다.

(후략)

(주7) 정정 전

(전략)

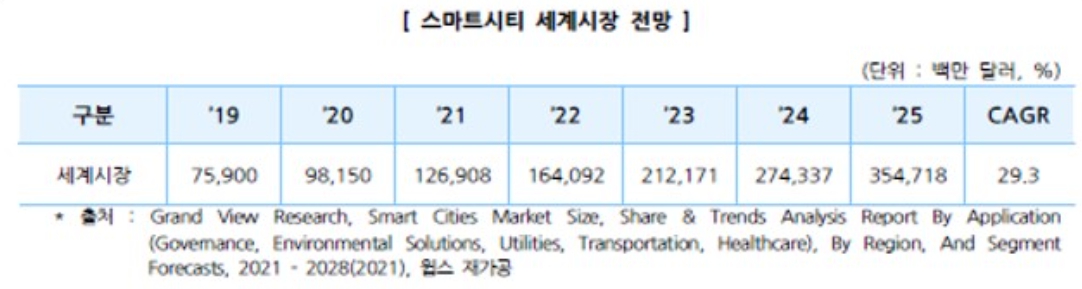

또한 정부는 도시경쟁력과 삶의 질 향상을 위한 스마트도시 구현을 목표로 5년마다 국가 차원에서 제시하고 있는 마스터플랜으로, 2024년 5월 제4차 스마트도시 종합계획을 발표했습니다. 스마트도시 종합계획의 내용과 당사가 참여 가능한 영역은 아래와 같습니다.

| [스마트도시 종합계획] |

| 구분 | 비전 및 목표 | 추진 전략 | 주요 성과 | 당사가 참여 가능한 분야/영역 | 예상 수주금액 |

|---|---|---|---|---|---|

| 제1차 유비쿼터스도시 종합계획 ('09~'13) |

시민의 삶의 질과 도시경쟁력을 제고하는 첨단정보도시 구현 - 도시관리의 효율화 - 신성장동력으로 육성 - 도시서비스의 선진화 |

- 제도기반 마련 - 핵심기술 개발 - U-City 산업육성 지원 - 국민체감 U-서비스 창출 |

- 통합운영센터 및 자가망 등 기반인프라 구축 - 관련 지침 완비 등 제도기반 마련 - 통합플랫폼 개발 - 융복합 인력양성 |

- | - |

| 제2차 유비쿼터스도시 종합계획 ('14~'18) |

안전하고 행복한 첨단창조도시 구현 - U-City 확산 - 창조경제형 U-City 산업 활성화 - 해외시장 진출 지원 강화 |

- 안전도시 구현을 위한 국민 안전망 구축 - U-City 확산 및 관련 기술개발 - 창조경제형 산업실현을 위한 민간업체 지원 - 국제협력을 통한 해외 시장 진출 지원 강화 |

- 통합플랫폼 및 5대 연계 서비스 중심 국민안전망 구축 및 확산 - 공공기관 간 거버넌스 확보 |

- | - |

| 제3차 스마트도시 종합계획 ('19~'23) |

시민의 일상을 바꾸는 혁신의 플랫폼, 스마트시티 - 다양한 도시문제 해결 - 포용적 스마트시티 조성 - 혁신생태계 구축을 통한 글로벌 협력 강화 |

- 성장 단계별 맞춤형 모델 조성 - 스마트시티 확산 기반 구축 - 스마트시티 혁신생태계 조성 - 글로벌 이니셔티브 강화 |

- 신도시 및 기존도시 대상 상향식 실증사업 도입 - 시민과 민간기업 참여 확대 - 데이터허브 개발 등 도시정보 활용 기반 마련 - 규제샌드박스 등 혁신제도 도입 - 해외 협력 확대 |

- 스마트시티 운영을 위한 통합디지털트윈 플랫폼 구축 - 디지털트윈 구축을 위한 기술 표준 구축 사업 - 디지털 트윈 적용을 위한 BIM 제작 사업 - 스마트시티 통합 데이터 관리 플랫폼 |

400억원 이상 (세종, 부산 국가시범도시 사업 - 구축 및 운영 ) |

| 제4차 스마트도시 종합계획 ('24~'28) |

도시와 사람을 연결하는 상생과 도약의 스마트도시 구현 - 누구나 언제 어디서든 누릴 수 있는 첨단 디지털공간 - 민간이 주도하고 공공이 뒷받침하는 혁신공간 - 전 세계 모범이 되는 스마트 공간 |

- 지속가능한 공간모델 확산 - AI/데이터 중심 도시기반 구축 - 민간 친화적 산업생태계 조성 - K-스마트도시 해외진출 활성화 |

- | - 스마트시티 운영을 위한 통합디지털트윈 플랫폼 구축 - 디지털트윈 구축을 위한 기술 표준 구축 사업 - 디지털 트윈 적용을 위한 BIM 제작 사업 - 스마트시티 통합 데이터 관리 플랫폼 - K-스마트도시 기반 글로벌 스마트시티 디지털트윈 사업 - 이종(異種) 디지털트윈 통합 사업 |

500억원 이상 (해외사업 포함) |

| (출처: 제4차 스마트도시 종합계획(안), 2024) |

이러한 정부의 정책 방향은 당사가 목표로 하는 디지털트윈 플랫폼 시장에 직접 영향을 주는 정책으로, 정부의 강한 추진 의지에 따라 시장과 고객층이 더욱 다변화될 것으로 기대합니다.

(후략)

(주7) 정정 후

(전략)

또한 정부는 도시경쟁력과 삶의 질 향상을 위한 스마트도시 구현을 목표로 5년마다 국가 차원에서 제시하고 있는 마스터플랜으로, 2024년 5월 제4차 스마트도시 종합계획을 발표했습니다. 스마트도시 종합계획의 내용과 당사가 참여 가능한 영역은 아래와 같습니다.

| [스마트도시 종합계획] |

| 구분 | 비전 및 목표 | 추진 전략 | 주요 성과 | 당사가 참여 가능한 분야/영역 | 예상 수주금액 |

|---|---|---|---|---|---|

| 제1차 유비쿼터스도시 종합계획 ('09~'13) |

시민의 삶의 질과 도시경쟁력을 제고하는 첨단정보도시 구현 - 도시관리의 효율화 - 신성장동력으로 육성 - 도시서비스의 선진화 |

- 제도기반 마련 - 핵심기술 개발 - U-City 산업육성 지원 - 국민체감 U-서비스 창출 |

- 통합운영센터 및 자가망 등 기반인프라 구축 - 관련 지침 완비 등 제도기반 마련 - 통합플랫폼 개발 - 융복합 인력양성 |

- | - |

| 제2차 유비쿼터스도시 종합계획 ('14~'18) |

안전하고 행복한 첨단창조도시 구현 - U-City 확산 - 창조경제형 U-City 산업 활성화 - 해외시장 진출 지원 강화 |

- 안전도시 구현을 위한 국민 안전망 구축 - U-City 확산 및 관련 기술개발 - 창조경제형 산업실현을 위한 민간업체 지원 - 국제협력을 통한 해외 시장 진출 지원 강화 |

- 통합플랫폼 및 5대 연계 서비스 중심 국민안전망 구축 및 확산 - 공공기관 간 거버넌스 확보 |

- | - |

| 제3차 스마트도시 종합계획 ('19~'23) |

시민의 일상을 바꾸는 혁신의 플랫폼, 스마트시티 - 다양한 도시문제 해결 - 포용적 스마트시티 조성 - 혁신생태계 구축을 통한 글로벌 협력 강화 |

- 성장 단계별 맞춤형 모델 조성 - 스마트시티 확산 기반 구축 - 스마트시티 혁신생태계 조성 - 글로벌 이니셔티브 강화 |

- 신도시 및 기존도시 대상 상향식 실증사업 도입 - 시민과 민간기업 참여 확대 - 데이터허브 개발 등 도시정보 활용 기반 마련 - 규제샌드박스 등 혁신제도 도입 - 해외 협력 확대 |

- 스마트시티 운영을 위한 통합디지털트윈 플랫폼 구축 - 디지털트윈 구축을 위한 기술 표준 구축 사업 - 디지털 트윈 적용을 위한 BIM 제작 사업 - 스마트시티 통합 데이터 관리 플랫폼 |

400억원 이상 (세종, 부산 국가시범도시 사업 - 구축 및 운영 ) |

| 제4차 스마트도시 종합계획 ('24~'28) |

도시와 사람을 연결하는 상생과 도약의 스마트도시 구현 - 누구나 언제 어디서든 누릴 수 있는 첨단 디지털공간 - 민간이 주도하고 공공이 뒷받침하는 혁신공간 - 전 세계 모범이 되는 스마트 공간 |

- 지속가능한 공간모델 확산 - AI/데이터 중심 도시기반 구축 - 민간 친화적 산업생태계 조성 - K-스마트도시 해외진출 활성화 |

- | - 스마트시티 운영을 위한 통합디지털트윈 플랫폼 구축 - 디지털트윈 구축을 위한 기술 표준 구축 사업 - 디지털 트윈 적용을 위한 BIM 제작 사업 - 스마트시티 통합 데이터 관리 플랫폼 - K-스마트도시 기반 글로벌 스마트시티 디지털트윈 사업 - 이종(異種) 디지털트윈 통합 사업 |

500억원 이상 (해외사업 포함) |

| (출처: 제4차 스마트도시 종합계획(안), 2024) |

당사는 제3차 스마트도시 종합계획에 해당하는 기간, 세종 스마트시티 사업에 참여하였습니다. 구축용역 및 라이선스 공급 계약은 총 3년 94억원의 규모로 체결되었으며 유지보수 계약은 용역 완료 후 10년간 총 100억원 규모로 체결할 예정입니다. 또한 2024년 12월 부산 스마트시티 사업과 관련하여, 모든 사업자가 출자금 납입을 완료함에 따라 SPC가 설립되었습니다. 부산 스마트시티 총사업비는 세종 스마트시티 총사업비를 상회하므로, 부산 스마트시티 사업에서의 구축용역 및 라이선스 공급계약과 향후 유지보수계약 규모 역시 최소한 세종 스마트시티 계약의 규모 수준일 것으로 가정할 수 있습니다. 당사는 2025년 상반기 중 수주계약이 체결될 것으로 예상하고 있으며, 규모는 약 100억원의 구축용역 및 라이선스 공급계약과 100억원의 유지보수 계약으로 전망하고 있습니다.

제4차 스마트도시 종합계획에 따르면, 정부는 도시 문제를 비약적으로 해결한 스마트도시 사업의 해외 진출 활성화를 목표로 하고 있습니다. 이러한 방향성에 맞게, 당사의 스마트시티 사업은 국가 선도지구 사업 이외에도 지방자치단체 발주 사업이나 민간 개발 사업, 해외에서도 다양하게 디지털 트윈 프로젝트 발주가 진행되고 있는 상황입니다. 4차 스마트도시 종합계획 예상 수주 금액인 500억은 당사가 보유한 2025년도 스마트시티 관련 수주 예상 프로젝트 파이프라인 (총 8건, 전체 규모 200억원 수준, 이중 50% 수주 가정 시 약 100억원 수주) 이후 매년 유사한 수준으로 수주하는 것으로 가정하여 도출한 금액입니다.

이러한 정부의 정책 방향은 당사가 목표로 하는 디지털트윈 플랫폼 시장에 직접 영향을 주는 정책으로, 정부의 강한 추진 의지에 따라 시장과 고객층이 더욱 다변화될 것으로 기대합니다.

(후략)

(주8) 정정 전

|

가. 기술특례상장 특례 적용에 따른 관리종목 지정 및 상장폐지 위험

|

(후략)

(주8) 정정 후

|

가. 기술특례상장 특례 적용에 따른 관리종목 지정 및 상장폐지 위험

|

(후략)

(주9) 정정 전

| 나. 재무안정성 위험 당사의 유동비율은 2021년 말 54.5%, 2022년 말 28.8%, 2023년 말 16.6%로 업종평균 152.1% 대비 열악한 수준을 기록하고 있었으나 상장 이후 2024년 3분기 139.0%로 큰 폭으로 회복했습니다. 당좌비율은 2021년 말 53.8%, 2022년 말 21.4%, 2023년 말 13.9%로 재고자산을 거의 보유하지 않는 소프트웨어 산업 특성 상 유동비율과 유사했으나 2024년 3분기에는 상장으로 유입된 자금을 대부분 단기금융상품으로 보유하여 유동비율과 크게 차이나고 있으며 업종 평균 147.7% 대비 열악한 상황입니다. 또한 자본잠식 상태가 지속되면서 부채비율은 음(-)의 수치를 기록하고 있었으나, 상장 이후 자본잠식에서 벗어났으나 2024년 3분기 여전히 업종 평균 83.3% 대비 높은 수치인 235%의 부채비율을 기록했습니다. 상장 전 유동비율 및 당좌비율, 부채비율이 업종 평균 대비 열악한 상황은 당사가 발행한 전환우선주가 K-IFRS 회계기준에 따라 부채로 분류되어 있고, 2022년 하반기 이후 전환사채 발행과 차입금을 통해 자금을 유치하여 운영자금으로 소요된 것에 주로 기인했으나, 상장일 전환청구를 통해 2,702백만원의 부채를 자본으로 대체하며 자본잠식을 개선하였습니다. 당사의 차입금 의존도는 2021년 말 86.2%, 2022년 말 79.7%, 2023년 말 136.1%로 크게 높은 수준이었습니다. 이는 주로 사업 초기의 영업 부진, 2022년 하반기 전세계적인 금리 인상과 러시아 - 우크라이나 분쟁으로 인한 자금시장 경색 등의 사유로 전환사채 및 차입금을 통해 자금 조달을 수행하였습니다. 상장 이후의 차입금의존도는 51% 수준까지 개선했으나, 여전히 차입금 의존도 업종 평균 20.6% 대비 높은 수준입니다. 당사는 지속적인 영업적자로 인해 주요 재무안정성 비율이 업종평균 대비 열위에 있지만, 공모자금 및 향후 영업활동으로 창출할 것으로 예상되는 현금을 활용하여 재무안정성을 제고할 계획입니다. 그럼에도 불구하고 향후 신규사업 진출, 연구개발 등을 위한 비용이 증가할 수 있고, 예상치 못한 경기 불황에 따른 전방산업 부진 및 영업환경 악화 등에 따라 당사의 실적이 악화될 경우 또는 당사의 계획대로 프로젝트가 진행되지 않을 경우 당사의 재무안정성에 부정적인 영향을 미칠 수 있으니 투자자께서는 유의하시어 투자에 임해주시길 바랍니다. |

(중략)

당사는 전환사채 인수자와 합의를 통해 확정공모가액에 연동되는 리픽싱 조건을 삭제한 바 있습니다. 전환사채는 조기상환청구권 행사 의사에 따라 만기일 이전이라도 상환 의무가 발생할 수 있습니다. 당사는 전환사채 보유자의 전환권 행사를 유도할 수 있도록 주주가치 제고를 위해 노력하는 것을 최우선으로 하되, 조기상환권을 행사하게 되더라도 당사의 자금 계획을 고려하여 상환 스케줄을 조율하는 등 전환사채 보유자와 커뮤니케이션을 통해 유동성 위험을 관리할 계획입니다.

당사는 지속적인 영업적자로 인해 주요 재무안정성 비율이 업종평균 대비 열위에 있지만, 공모자금 및 향후 영업활동으로 창출할 것으로 예상되는 현금을 활용하여 재무안정성을 제고할 계획입니다. 재무보고 신뢰성과 통제 프로세스를 확립한 내부통제 시스템을 보완하고 상시적으로 자금흐름 등을 모니터링하여 재무 안전 비율을 유지할 수 있도록 할 것입니다. 2023년부터 본격적으로 발생한 세종시 매출과 국내 유수의 대기업과의 다양한 산업에서 협업과 디지털 시뮬레이션에 대한 수요가 증가함에 따라 2025년부터 점차 실적이 개선될 것으로 전망됩니다.

그럼에도 불구하고 향후 신규사업 진출, 연구개발 등을 위한 비용이 증가할 수 있고, 예상치 못한 경기 불황에 따른 전방산업 부진 및 영업환경 악화 등에 따라 당사의 실적이 악화될 경우 또는 당사의 계획대로 프로젝트가 진행되지 않을 경우 당사의 재무안정성에 부정적인 영향을 미칠 수 있으니 투자자께서는 유의하시어 투자에 임해주시길 바랍니다.

(주7) 정정 후

| 나. 재무안정성 위험 당사의 유동비율은 2021년 말 54.5%, 2022년 말 28.8%, 2023년 말 16.6%로 업종평균 152.1% 대비 열악한 수준을 기록하고 있었으나 상장 이후 2024년 3분기 139.0%로 큰 폭으로 회복했습니다. 당좌비율은 2021년 말 53.8%, 2022년 말 21.4%, 2023년 말 13.9%로 재고자산을 거의 보유하지 않는 소프트웨어 산업 특성 상 유동비율과 유사했으나 2024년 3분기에는 상장으로 유입된 자금을 대부분 단기금융상품으로 보유하여 유동비율과 크게 차이나고 있으며 업종 평균 147.7% 대비 열악한 상황입니다. 또한 자본잠식 상태가 지속되면서 부채비율은 음(-)의 수치를 기록하고 있었으나, 상장 이후 자본잠식에서 벗어났으나 2024년 3분기 여전히 업종 평균 83.3% 대비 높은 수치인 235%의 부채비율을 기록했습니다. 상장 전 유동비율 및 당좌비율, 부채비율이 업종 평균 대비 열악한 상황은 당사가 발행한 전환우선주가 K-IFRS 회계기준에 따라 부채로 분류되어 있고, 2022년 하반기 이후 전환사채 발행과 차입금을 통해 자금을 유치하여 운영자금으로 소요된 것에 주로 기인했으나, 상장일 전환청구를 통해 2,702백만원의 부채를 자본으로 대체하며 자본잠식을 개선하였습니다. 당사의 차입금 의존도는 2021년 말 86.2%, 2022년 말 79.7%, 2023년 말 136.1%로 크게 높은 수준이었습니다. 이는 주로 사업 초기의 영업 부진, 2022년 하반기 전세계적인 금리 인상과 러시아 - 우크라이나 분쟁으로 인한 자금시장 경색 등의 사유로 전환사채 및 차입금을 통해 자금 조달을 수행하였습니다. 상장 이후의 차입금의존도는 51% 수준까지 개선했으나, 여전히 차입금 의존도 업종 평균 20.6% 대비 높은 수준입니다. 당사는 현재 인식이 지연된 세종 스마트시티 디지털 트윈 플랫폼 사업 외에도 IoT 디지털트윈 선행개발 사업, 국내 H사의 리깅 자동화 프로젝트, 부산EDC 서비스 플랫폼 개발/구축 사업 등 현재 영업 중인 프로젝트들의 매출인식으로 2025년 매출 인식이 2024년 대비 개선될 전망입니다. 당사는 매출의 증가에 따라 상품 재고매입비, 판관비 등 변동비는 소폭 증가할 수 있으나, 급여 및 개발비 등 고정비적 성격의 비용은 유사한 수준을 유지하게 되어, 영업 레버리지 효과를 통해 수익의 개선을 기대하고 있습니다. 따라서 4분기에 매출 인식이 집중되는 당사의 매출구조 상, 2025년 4분기에 흑자전환을 달성할 수 있을 것으로 기대하고 있습니다. 당사는 지속적인 영업적자로 인해 주요 재무안정성 비율이 업종평균 대비 열위에 있지만, 공모자금 및 향후 영업활동으로 창출할 것으로 예상되는 현금을 활용하여 재무안정성을 제고할 계획입니다. 그럼에도 불구하고 향후 신규사업 진출, 연구개발 등을 위한 비용이 증가할 수 있고, 예상치 못한 경기 불황에 따른 전방산업 부진 및 영업환경 악화 등에 따라 당사의 실적이 악화될 경우 또는 당사의 계획대로 프로젝트가 진행되지 않을 경우 당사의 재무안정성에 부정적인 영향을 미칠 수 있으니 투자자께서는 유의하시어 투자에 임해주시길 바랍니다. |

(중략)

당사는 전환사채 인수자와 합의를 통해 확정공모가액에 연동되는 리픽싱 조건을 삭제한 바 있습니다. 전환사채는 조기상환청구권 행사 의사에 따라 만기일 이전이라도 상환 의무가 발생할 수 있습니다. 당사는 전환사채 보유자의 전환권 행사를 유도할 수 있도록 주주가치 제고를 위해 노력하는 것을 최우선으로 하되, 조기상환권을 행사하게 되더라도 당사의 자금 계획을 고려하여 상환 스케줄을 조율하는 등 전환사채 보유자와 커뮤니케이션을 통해 유동성 위험을 관리할 계획입니다.

당사는 지속적인 영업적자로 인해 주요 재무안정성 비율이 업종평균 대비 열위에 있지만, 공모자금 및 향후 영업활동으로 창출할 것으로 예상되는 현금을 활용하여 재무안정성을 제고할 계획입니다. 재무보고 신뢰성과 통제 프로세스를 확립한 내부통제 시스템을 보완하고 상시적으로 자금흐름 등을 모니터링하여 재무 안전 비율을 유지할 수 있도록 할 것입니다. 2023년부터 본격적으로 발생한 세종시 매출과 국내 유수의 대기업과의 다양한 산업에서 협업과 디지털 시뮬레이션에 대한 수요가 증가함에 따라 2025년 4분기부터 점차 실적이 개선될 것으로 전망됩니다. 다음은 최근 3개년 및 2024년 3분기까지의 영업현금흐름 추이와, 사측의 2024년, 2025년 현금흐름 전망입니다.

| [최근 3개년 및 2024년 3분기 영업현금흐름] |

| (단위 : 백만원) |

| 구 분 | 2021년 | 2022년 | 2023년 | 2024년 3분기 |

|---|---|---|---|---|

| 영업활동현금흐름 | (5,267) | (5,949) | (4,729) | (8,407) |

| 영업으로부터 창출된 현금흐름 | (5,273) | (5,947) | (4,700) | (8,440) |

| 이자수취 | 4 | 2 | 3 | 282 |

| 이자지급 | (1) | (4) | (32) | (207) |

| 법인세환급(납부) | 2 | 0 | (0) | (43) |

| (*) | 연결재무제표 기준 입니다. |

| [2024년, 2025년 현금흐름] |

| (단위 : 백만원) |

| 구 분 | 2024년 | 2025년 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 1분기 | 2분기 | 3분기 | 4분기 | 1분기 | 2분기 | 3분기 | 4분기 | |||

| 영업현금흐름 주1) |

수입(A) | 매출대금 | 1,276 | 510 | 673 | 371 | 1,301 | 1,441 | 3,673 | 7,256 |

| 기타수입 | 21 | 4 | 79 | 203 | 0 | 0 | 0 | 0 | ||

| 계 | 1,297 | 515 | 752 | 574 | 1,301 | 1,441 | 3,673 | 7,256 | ||

| 지출(B) | 상품재고 매입 | 0 | 412 | 205 | 338 | 169 | 844 | 206 | 1,031 | |

| 급여(인건비) | 927 | 1,261 | 1,064 | 1,134 | 1,008 | 1,058 | 1,096 | 1,115 | ||

| 경상연구개발비 | 830 | 663 | 535 | 600 | 934 | 934 | 934 | 934 | ||

| 외주용역비 | 633 | 98 | 206 | 199 | 226 | 213 | 928 | 936 | ||

| 지급수수료 | 1,326 | 91 | 116 | 122 | 248 | 248 | 248 | 248 | ||

| 일반판관비 | 652 | 797 | 1,120 | 991 | 856 | 856 | 1,154 | 1,154 | ||

| 기타 지출 | 2 | 24 | 1 | 0 | 445 | 151 | 703 | 805 | ||

| 계 | 4,369 | 3,346 | 3,248 | 3,385 | 3,885 | 4,302 | 5,269 | 6,222 | ||

| 영업수지 {(A)-(B)} | (3,073) | (2,831) | (2,496) | (2,811) | (2,584) | (2,861) | (1,596) | 1,034 | ||

| 투자현금흐름 주2) |

수입(C) | 보증금 감소 | 79 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 계 | 79 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 지출(D) | 시설투자 | 0 | 0 | 1,331 | 783 | 50 | 50 | 50 | 50 | |

| 신규사업 투자 | 290 | 605 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 타법인주식 취득 | 0 | 1,000 | 0 | 504 | 0 | 0 | 0 | 0 | ||

| 보증금 증가 | 0 | 0 | 451 | 0 | 0 | 0 | 0 | 0 | ||

| 기타 투자 지출 | 27 | 71 | 7 | 51 | 150 | 150 | 150 | 150 | ||

| 계 | 317 | 1,676 | 1,789 | 1,338 | 200 | 200 | 200 | 200 | ||

| 투자수지 {(C)-(D)} | (238) | (1,676) | (1,789) | (1,338) | (200) | (200) | (200) | (200) | ||

| 재무현금흐름 주3) |

수입(E) | 주권발행 | 23,914 | 27 | 0 | 0 | 17,346 | 0 | 0 | 0 |

| 채권발행 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 신규 대출 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 기타 재무 수입 | 0 | 42 | 191 | 13 | 0 | 0 | 0 | 0 | ||

| 계 | 23,914 | 69 | 191 | 13 | 17,346 | 0 | 0 | 0 | ||

| 지출(F) | 차입금 및 CB 상환 | 1,804 | 0 | 0 | 0 | 5,900 | 0 | 0 | 0 | |

| 대여 등 자금거래 | 0 | 0 | 200 | 0 | 0 | 0 | 0 | 0 | ||

| 이자비용 | 105 | 0 | 0 | 0 | 900 | 0 | 0 | 0 | ||

| 기타 재무 지출 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 계 | 1,909 | 0 | 200 | 0 | 6,800 | 0 | 0 | 0 | ||

| 재무수지 {(E)-(F)} | 22,005 | 69 | (9) | 13 | 10,546 | 0 | 0 | 0 | ||

| 기초자금 | 304 | 18,999 | 14,560 | 10,266 | 6,131 | 13,893 | 10,831 | 9,035 | ||

| 기말자금 | 18,999 | 14,560 | 10,266 | 6,131 | 13,893 | 10,831 | 9,035 | 9,869 | ||

| (*) | 별도재무제표 기준 입니다. |

| 주1) | 영업수익은 추정된 매출액은 그 다음분기에 입금 가정 (부가세 고려) 영업비용은 현금 수반되는 비용 중은 추정되는 월에 지출된다고 가정 |

| 주2) | 대규모 투자계획은 정해진 바 없음 |

| 주3) | 25년 3월 전에 유상증자대금 수령 가정 25년 1분기 중 CB 1회/2회/3회차 조기 상환 가정 |

당사는 현재 인식이 지연된 세종 스마트시티 디지털 트윈 플랫폼 사업 외에도 IoT 디지털트윈 선행개발 사업, 국내 H사의 리깅 자동화 프로젝트, 부산EDC 서비스 플랫폼 개발/구축 사업 등 현재 영업 중인 프로젝트들의 매출인식으로 2025년 매출 인식이 2024년 대비 개선될 전망입니다. 당사는 매출의 증가에 따라 상품 재고매입비, 판관비 등 변동비는 소폭 증가할 수 있으나, 급여 및 개발비 등 고정비적 성격의 비용은 유사한 수준을 유지하게 되어, 영업 레버리지 효과를 통해 수익의 개선을 기대하고 있습니다. 따라서 4분기에 매출 인식이 집중되는 당사의 매출구조 상, 2025년 4분기에 흑자전환을 달성할 수 있을 것으로 기대하고 있습니다.

그럼에도 불구하고 향후 신규사업 진출, 연구개발 등을 위한 비용이 증가할 수 있고, 예상치 못한 경기 불황에 따른 전방산업 부진 및 영업환경 악화 등에 따라 당사의 실적이 악화될 경우 또는 당사의 계획대로 프로젝트가 진행되지 않을 경우 당사의 재무안정성에 부정적인 영향을 미칠 수 있으니 투자자께서는 유의하시어 투자에 임해주시길 바랍니다.

(주10) 정정 전

(전략)

당사의 영업 방식은 당사의 영업 인력이 직접 잠재 고객을 컨택하여 영업기회를 확보하는 직접 영업과, 특화된 영업 인력 및 네트워크를 보유한 리셀러를 활용한 간접 영업으로 구분됩니다. 당사 솔루션의 레퍼런스가 많이 쌓이지 않았고 디지털 트윈에 대한 시장의 관심이 크지 않던 2023년에는 직접 영업 방식이 대부분이었으나 당사가 국내 대기업 위주로 유의미한 레퍼런스를 본격적으로 쌓기 시작하고 디지털 트윈에 대한 시장의 관심이 점점 커지게 된 2024년부터는 리셀러를 활용한 간접 영업 방식을 본격적으로 활용하고 있습니다. 현재 당사의 수주잔고 및 매출의 경우 90% 이상 직접 영업 방식의 매출이나 2025년부터는 간접 영업의 비중 30% 이상 증가할 것으로 기대하고 있으며, 특히 클라우드 기반 SaaS 서비스 모델의 경우는 100% 간접 영업 방식으로 진행될 예정이며 국내외 유수의 클라우드 사업자들과 파트너쉽 체결을 준비하고 있습니다.

(중략)

당사의 영업조직은 CEO 및 당사에서 7년 이상 근무하여 당사 솔루션에 대한 이해도가 높은 경영전략본부장이 Pre sales 및 영업지원활동을 수행하여, 경영지원 조직을 제외한 전사 모든 조직이 영업 활동에 적극 참여하고 있습니다. 하지만 당사가 공급하는 소프트웨어가 잠재 고객들로부터 채택되지 않거나 향후 잠재 고객의 사업성이 악화되어 새로운 기술 제품 도입이 지연되는 경우 특정 고객 집중이 지속될 수 있고, 영업환경 및 수익성이 악화될 가능성이 존재하므로 투자자께서는 이 점 유의하시기 바랍니다.

(주10) 정정 후

(전략)

당사의 영업 방식은 당사의 영업 인력이 직접 잠재 고객을 컨택하여 영업기회를 확보하는 직접 영업과, 특화된 영업 인력 및 네트워크를 보유한 리셀러를 활용한 간접 영업으로 구분됩니다. 당사 솔루션의 레퍼런스가 많이 쌓이지 않았고 디지털 트윈에 대한 시장의 관심이 크지 않던 2023년에는 직접 영업 방식이 대부분이었으나 당사가 국내 대기업 위주로 유의미한 레퍼런스를 본격적으로 쌓기 시작하고 디지털 트윈에 대한 시장의 관심이 점점 커지게 된 2024년부터는 리셀러를 활용한 간접 영업 방식을 본격적으로 활용하고 있습니다. 현재 당사의 수주잔고 및 매출의 경우 90% 이상 직접 영업 방식의 매출이나 2025년부터는 간접 영업의 비중 30% 이상 증가할 것으로 기대하고 있으며, 특히 클라우드 기반 SaaS 서비스 모델의 경우는 100% 간접 영업 방식으로 진행될 예정입니다. 당사는 2025년 1월, 국내 최대 퍼블릭 클라우드 서비스 기업 네이버클라우드와 솔루션 판매 및 디지털 트윈 사업 공동 추진을 위한 파트너십 계약 체결을 발표했으며, 이외에도 국내 및 해외의 클라우드사업자들과의 파트너십 체결을 준비하고 있습니다.

(중략)

당사의 영업은 CEO 및 당사에서 7년 이상 근무하여 당사 솔루션에 대한 이해도가 높은 경영전략본부장이 Pre sales 및 영업지원활동을 수행하며, 비영업직원 중 영업 활동에 참여하는 인원은 경영전략본부의 팀장 이상 관리자 들입니다. 이들은 보통 Pre-Sales 단계에서 영업 활동에 참여합니다. Pre-Sales 단계는 고객사의 니즈와 프로젝트의 대략적인 범위를 파악하고, 고객사 매니지먼트 레벨에 대한 영업 활동을 통해 고객사의 실무 추진 부서와 당사 기술 영업 인력들이 구체적인 프로젝트 범위를 협의하는 Technical Sales 단계로 발전시키는 활동을 의미합니다.

당사는 2023년, 경영전략본부의 영업활동을 통해 삼성계열사 프로젝트 수주가 이루어진 전례가 있으며, 해당 레퍼런스를 기반으로 삼성전자 선행개발 프로젝트까지 확장이 되었습니다. 또한 당사의 PIX4D 솔루션 판매의 경우는 고객사의 인바운드 문의를 1차적으로 경영전략본부에서 대응해서 리셀러들에게 연결을 시켜주는 영업 구조를 취하고 있어, PIX4D 관련 수주는 모두 경영전략본부의 영업 활동을 통해 수주가 이루어지고 있습니다.

당사는 비영업부서에도 수주 목표를 부여하고 있으며, 수주 목표 달성률에 따라 개별 인사고과 평가를 통해 성과급, 스톡옵션 등을 지급할 수 있는 제도가 있습니다. 스톡옵션의 경우는 인사고과 평가 등급이 일정 등급 이상인 경우에 한하여 지급이 되며, 지급액은 본인의 연봉에 스톡옵션 지급률을 곱하여 결정이 됩니다. 성과급은 영업이익의 발생을 전제로 하여 매년 영업이익 중 일정 규모를 재원으로 확보하여 기본 연봉 및 성과목표 달성률을 고려하여 개인별 지급액을 산출하게 됩니다. 스톡옵션 지급률, 성과급 지급률 등은 인사위원회의 의결을 거쳐 확정이 됩니다. 다만, 현재까지 스톡옵션 이외의 인센티브는 지급조건이 충족되지 아니하여 지급한 이력은 없습니다.

당사는 이처럼 앞으로도 특정 프로젝트에 의존적인 매출구조를 개선하기 위하여 영업활동을 확장하며 다변화를 모색할 것입니다. 하지만 당사의 노력에도 불구하고 당사가 공급하는 소프트웨어가 잠재 고객들로부터 채택되지 않거나 향후 잠재 고객의 사업성이 악화되어 새로운 기술 제품 도입이 지연되는 경우 특정 고객에 대한 매출 집중이 지속될 수 있고, 해당 매출로부터의 수익 인식이 늦어지는 경우 영업환경 및 수익성이 악화될 가능성이 존재하므로 투자자께서는 이 점 유의하시기 바랍니다.

(주11) 정정 전

(전략)

당사의 수익성 개선 지연으로 인해 영업적자가 발생하고 있으며, 이에 따라 영업활동현금흐름이 지속적인 음(-)의 흐름을 보이고 있습니다. 양(+)의 영업활동현금흐름으로 전환하기 위해서는 매출 성장 및 수익성 개선을 통해 흑자전환에 성공해야 합니다.

하지만, 당사의 노력에도 불구하고 수익성 개선 시기가 당사의 예상 시기보다 지연될 경우 추후에도 음(-)의 영업현금흐름이 발생할 수 있습니다. 또한, 금번 유상증자로 조달한 자금으로 해석/서버 장비 구입, 기술 및 플랫폼 고도화, 영업/마케팅 비용 등으로 사용할 예정인만큼, 영위하는 사업의 영업환경 악화 등으로 수익성이 당사의 예상보다 저조할 경우 대규모의 당기순손실이 발생할 수 있습니다. 이를 만회하기 위하여 추가적인 자금조달을 통해 유동성을 확보할 수 있습니다.

(후략)

(주11) 정정 후

(전략)

당사의 수익성 개선 지연으로 인해 영업적자가 발생하고 있으며, 이에 따라 영업활동현금흐름이 지속적인 음(-)의 흐름을 보이고 있습니다. 양(+)의 영업활동현금흐름으로 전환하기 위해서는 매출 성장 및 수익성 개선을 통해 흑자전환에 성공해야 합니다. 당사는 2025년 4분기에 영업수지가 흑자전환될 것으로 예상하고 있습니다. 당사의 영업수지 및 자금수지에 대해서는 제1부 모집 또는 매출에 관한 일반사항의 III.투자위험요소의 2.회사위험의 나.재무안정성 위험을 참고 바랍니다.

하지만, 당사의 노력에도 불구하고 수익성 개선 시기가 당사의 예상 시기보다 지연될 경우 추후에도 음(-)의 영업현금흐름이 발생할 수 있습니다. 또한, 금번 유상증자로 조달한 자금으로 해석/서버 장비 구입, 기술 및 플랫폼 고도화, 영업/마케팅 비용 등으로 사용할 예정인만큼, 영위하는 사업의 영업환경 악화 등으로 수익성이 당사의 예상보다 저조할 경우 대규모의 당기순손실이 발생할 수 있습니다. 이를 만회하기 위하여 추가적인 자금조달을 통해 유동성을 확보할 수 있습니다.

(후략)

(주12) 정정 전

|

바. 영업수익 성장성 둔화에 대한 위험

|

당사는 최근 3개년 고객사 다각화로 영업수익이 꾸준히 증가해왔습니다. 2023년은 세종 5-1생활권 국가시범도시 사업에 디지털트윈 플랫폼 및 서비스 제공 수익으로 2,909백만원을 시현했습니다. 동 사업을 통해 약 3년의 서비스 구축과 약 12년의 유지 보수 수익이 예상되며, 당사가 참여하고 있는 컨소시엄이 부산 에코델타 스마트시티 국가시범도시 사업의 우선협상대상자에도 선정되었고 위례 길병원, 파주 메디컬클러스터 등 향후 수주를 통해 수익성을 확보할 계획입니다.

소프트웨어 라이선스는 제품 생산을 위한 연구와 개발에 선제적으로 비용이 투입되나, 제품화 이후에는 대량생산에 있어 복제비용 정도의 미미한 한계비용만이 발생하므로 영업수익 발생 시 판매 규모의 확대는 규모의 경제 효과를 통해 당사의 수익성을 크게 개선시킬 것으로 판단됩니다. 또한 시뮬레이션/R&D 용역 및 디지털트윈 솔루션은 소프트웨어 상용화와 고도화에 투입되었던 인력을 활용할 수 있고 기술 인력의 숙련도와 노하우가 축적되고 있으며, 기존에 구축한 프로그램 코드 등 업무 결과물을 활용할 수 있다는 점에서 임직원 1인 당 창출할 수 있는 부가가치는 점차 확대될 것으로 예상됩니다.

다만, 시장의 성장과 당사가 가진 경쟁 우위에 비롯한 영업수익 성장 및 신규 사업 수주 예상에도 불구하고 경쟁심화, 고객사의 사업 지연 등으로 인해 당사 전체 영업수익 실현이 부진할 수 있으며 대내외적인 환경의 변화로 당사의 성장성은 둔화될 가능성이 있다는 점을 유의하시기 바랍니다.

당사의 최근 3개년 기준 성장성 및 수익성 지표는 아래와 같습니다.

(중략)

당사는 사업 초기단계로, 장기간의 개발과 높은 개발 비용을 투입하여 순수 자체 기술로 소프트웨어를 개발하고 있습니다. 이에 따라 최근 3년간 영업손실 및 당기순손실을 기록 중에 있습니다. 당사의 소프트웨어는 순수 자체 기술로 개발되어 외부에 지급되는 로열티가 없어 원가 개념으로 추가 투입되는 비용이 발생하지 않고 전사 관점에서 인건비성 준고정비 및 사무 공간 임차 등에 따른 고정비가 영업비용의 상당 부분을 차지하고 있습니다. 고정비 또는 준고성비성 비용이 높은 비용 구조 상 영업수익 발생에 따른 영업이익 기여도인 영업레버리지도(DOL)가 높습니다. 따라서 사업 실적이 본격화되고 우량 고객들의 수주가 계획된 2025년 이후로 당사 매출의 지속적인 성장에 따라 당사의 수익성도 지속적으로 개선될 것으로 전망됩니다.

| [영업비용 중 주요 비용] |

| (단위 : 백만원) |

| 구 분 | 2021년 | 2022년 | 2023년 | 2024년 3분기 |

|---|---|---|---|---|

| 영업수익 | 198 | 309 | 3,666 | 1,624 |

| 영업비용 | 7,278 | 8,012 | 8,910 | 9,484 |

| 감가상각비 (*1) | 222 | 254 | 259 | 204 |

| 사용권자산상각비 및 관리비 (*2) | 1,060 | 1,246 | 1,225 | 1,181 |

| 인건비성 경비 (*3) | 2,908 | 2,908 | 3,014 | 3,124 |

| 경상연구개발비 | 1,771 | 2,239 | 2,021 | 2,028 |

| 위 외 영업비용 | 1,317 | 1,365 | 2,391 | 2,947 |

| (*1) | 유형자산 감가상각비 및 무형자산 감가상각비 금액입니다. |

| (*2) | 영업용 차량 및 사무 공간 임차에 따른 사용권자산 상각비 및 관리비 금액입니다. |

| (*3) | 영업비용 중 인건비성 경비로 급여, 주식보상비용, 장기종업원급여, 퇴직급여, 복리후생비를 포함한 금액입니다. |

소프트웨어 라이선스는 제품 생산을 위한 연구와 개발에 선제적으로 비용이 투입되나, 제품화 이후에는 대량생산에 있어 복제비용 정도의 미미한 한계비용만이 발생하므로 영업수익 발생 시 판매 규모의 확대는 규모의 경제 효과를 통해 당사의 수익성을 크게 개선시킬 것으로 판단됩니다. 또한 시뮬레이션/R&D 용역 및 디지털트윈 솔루션은 소프트웨어 상용화와 고도화에 투입되었던 인력을 활용할 수 있고 기술 인력의 숙련도와 노하우가 축적되고 있으며, 기존에 구축한 프로그램 코드 등 업무 결과물을 활용할 수 있다는 점에서 임직원 1인 당 창출할 수 있는 부가가치는 점차 확대될 것으로 예상됩니다.

향후 기존 B2G가 주를 이루었던 당사의 디지털트윈 사업은 대기업을 중심으로 민간 기업의 수요도 점차 증가하고 있으며, 해외 기업의 소프트웨어가 과점하고 있는 시장에 당사 소프트웨어 점유율이 확대됨에 따라 사업수익이 확대될 것으로 예상됩니다.

다만, 시장의 성장과 당사가 가진 경쟁 우위에 비롯한 영업수익 성장 및 신규 사업 수주에도 불구하고 경쟁심화, 고객사의 사업 지연에 따른 당사 전체 영업수익 실현이 부진할 수 있으며 대내외적인 환경의 변화로 당사의 성장성은 둔화될 가능성이 있다는 점을 유의하시기 바랍니다.

(주12) 정정 후

|

바. 영업수익 성장성 둔화에 대한 위험

|

당사가 타겟하는 디지털 트윈 시장의 관심도와 미래 성장률은 높은 것으로 전망되고 있으나, 당사의 2024년 3분기까지의 실적은 상장 당시 사업보고서에서 제시한 예상치를 하회합니다. 이는 디지털트윈 시장의 경우 국가 사업을 제외하고 대기업 위주로 본격적인 투자가 이루어지기 시작한 시기는 2023년 이후 정도로 파악되며, 따라서 당사의 수익성 발현 시점 역시 기존 예측 시점보다 지연되는 것에 기인한 것으로 파악하고 있습니다. 당사는 상장으로 조직을 정비한 이후 2024년부터 스마트시티 레퍼런스를 기반으로 본격적으로 B2B 중심 수주를 추진하고 있으며, 2025년부터는 수주 잔고 누적을 통해 영업 실적 턴어라운드가 가능할 것으로 전망하고 있습니다.

특히 2023년은 세종 5-1생활권 국가시범도시 사업에 디지털트윈 플랫폼 및 서비스 제공 수익으로 2,909백만원을 시현했으나 2024년 사업 일정 지연으로 예상치 못한 매출 공백이 발생하며 상장 당시의 매출 예측과 괴리가 발생했습니다. 해당 사업의 이연 매출분 3,668백만원은 2025년 1,834백만원, 2026년 1,834백만원 인식될 예정입니다.

당사의 최근 3개년 기준 성장성 및 수익성 지표는 아래와 같습니다.

(중략)

당사는 사업 초기단계로, 장기간의 개발과 높은 개발 비용을 투입하여 순수 자체 기술로 소프트웨어를 개발하고 있습니다. 이에 따라 최근 3년간 영업손실 및 당기순손실을 기록 중에 있습니다. 당사의 소프트웨어는 순수 자체 기술로 개발되어 외부에 지급되는 로열티가 없어 원가 개념으로 추가 투입되는 비용이 발생하지 않고 전사 관점에서 인건비성 준고정비 및 사무 공간 임차 등에 따른 고정비가 영업비용의 상당 부분을 차지하고 있습니다. 고정비 또는 준고성비성 비용이 높은 비용 구조 상 영업수익 발생에 따른 영업이익 기여도인 영업레버리지도(DOL)가 높습니다. 따라서 사업 실적이 본격화되고 당사 매출이 지속적으로 성장함에 따라 당사의 수익성 또한 개선될 수 있습니다. 그러나 시장 내 경쟁환경, 잠재 고객사의 사업 지연, 산업 전반의 부진 등의 대내외적 상황으로 인하여 당사의 매출이 충분히 성장하지 못할 경우 수익성 부진이 연장될 수 있는 점을 유의하시기 바랍니다.

| [영업비용 중 주요 비용] |

| (단위 : 백만원) |

| 구 분 | 2021년 | 2022년 | 2023년 | 2024년 3분기 |

|---|---|---|---|---|

| 영업수익 | 198 | 309 | 3,666 | 1,624 |

| 영업비용 | 7,278 | 8,012 | 8,910 | 9,484 |

| 감가상각비 (*1) | 222 | 254 | 259 | 204 |

| 사용권자산상각비 및 관리비 (*2) | 1,060 | 1,246 | 1,225 | 1,181 |

| 인건비성 경비 (*3) | 2,908 | 2,908 | 3,014 | 3,124 |

| 경상연구개발비 | 1,771 | 2,239 | 2,021 | 2,028 |

| 위 외 영업비용 | 1,317 | 1,365 | 2,391 | 2,947 |

| (*1) | 유형자산 감가상각비 및 무형자산 감가상각비 금액입니다. |

| (*2) | 영업용 차량 및 사무 공간 임차에 따른 사용권자산 상각비 및 관리비 금액입니다. |

| (*3) | 영업비용 중 인건비성 경비로 급여, 주식보상비용, 장기종업원급여, 퇴직급여, 복리후생비를 포함한 금액입니다. |

소프트웨어 라이선스는 제품 생산을 위한 연구와 개발에 선제적으로 비용이 투입되나, 제품화 이후에는 대량생산에 있어 복제비용 정도의 미미한 한계비용만이 발생하므로 영업수익 발생 시 판매 규모의 확대는 규모의 경제 효과를 통해 당사의 수익성을 개선할 수 있습니다. 또한 시뮬레이션/R&D 용역 및 디지털트윈 솔루션은 소프트웨어 상용화와 고도화에 투입되었던 인력을 활용할 수 있고 기술 인력의 숙련도와 노하우가 축적되고 있으며, 기존에 구축한 프로그램 코드 등 업무 결과물을 활용할 수 있다는 점에서 임직원 1인 당 창출 부가가치가 확대될 수 있습니다.

기존 B2G가 주를 이루었던 디지털트윈 사업은 대기업을 중심으로 민간 기업의 수요도 점차 증가하고 있습니다. 사기업 입장에서 디지털 트윈 적용은 비용 절감, 생산성 향상, 고객경험 개선, 신규 비즈니스 기회 창출 등 도입 유인이 다양합니다. 일례로 글로벌 쇼핑몰 대기업인 아마존은 물류센터에 디지털 트윈 기술을 도입하여 상품의 위치 및 수량을 실시간으로 모니터링하여 입고, 보관, 출고에 활용하고 공급망 시뮬레이션을 통해 잠재적 문제에 대응하고 해결책을 마련하고 있습니다. 민간 기업으로의 수요 확장은 '제1부 모집 또는 매출에 관한 사항의 III.투자위험요소의 1. 사업위험의 나. 주력시장 및 전방산업의 성장 둔화 위험'에서 언급한 높은 시장 성장률로 이어지고 있습니다.

디지털 트윈 시장이 확대됨에 따라 기존의 소수 해외 기업의 소프트웨어가 과점한 시장 속에 다양한 기업들의 침투 가능성이 높아지며, 이렇게 확대된 수요는 유의미한 레퍼런스를 보유하고 있는 기업에게 유리하게 작용할 수 있습니다. 당사는 L사, S사, P사 등 국내 대기업 납품 실적을 통해 완성도를 검증 받은 바, 시장 확장이 이루어진다면 당사 소프트웨어 점유율의 확대를 통한 수혜를 기대하고 있습니다.

다만, 시장의 성장과 당사가 가진 경쟁 우위에 비롯한 영업수익 성장 및 신규 사업 수주에도 불구하고 경쟁심화, 고객사의 사업 지연에 따른 당사 전체 영업수익 실현이 부진할 수 있으며 이러한 대외적인 환경의 변화로 당사의 성장성이 둔화될 경우 수익성의 개선이 지연될 수 있다는 점을 유의하시기 바랍니다.

(주13) 정정 전

|

자. 이해관계자 거래 관련 위험

|

과거 3개 사업연도 및 당해 사업연도에 발생한 이해관계자 거래 현황은 다음과 같습니다.

(중략)

■ 2024년 거래

2024년의 자금 거래는 Pre-IPO 단계 이전 부족한 회사의 운영자금을 충당하기 위해 대표이사 김진현이 보유하고 있던 주택처분을 통해 가수금으로서 회사에 자금을 투입하며 이루어진 거래입니다. 향후 가수금을 상환받지 아니하고 상장시 공모단가인 20,000원을 초과하는 1주당 24,500원으로 출자전환을 진행하였습니다. 이에 따라 대표이사 개인 유동성이 부족하게 되었고, 주택자금을 위해 복리후생으로서 자금대여거래가 발생하였습니다.

상기한 거래는 내부거래위원회의 의결을 득하여 진행되었으며, 상법시행령 제35조2항에 따라 학자금, 주택자금 또는 의료비 등 복리후생을 위한 목적에 해당됩니다. 또한 2024년 5월 24일 및 2024년 7월 26일 단기자금대여의 건 의결 당시, 내부거래위원회는 김영과(사외이사)/ 정창화(사외이사)/ 정준희(사내이사)로 구성되어 대표이사가 참여하지 않았습니다.

.

| [2024년 자금거래] |

| N. | 기간 | 금액 | 거래 내용 |

|---|---|---|---|

| 1차 | 2024.05.29 ~ 2024.06.19 | 400백만원 | 5% 이자 및 원금 수령, 상환 완료 |

| 2차 | 2024.08.01 ~ 2025.07.31 | 200백만원 | 5% 이자 적용, 상환기일 준수 예정 |

(후략)

(주13) 정정 후

|

자. 이해관계자 거래 관련 위험

|

과거 3개 사업연도 및 당해 사업연도에 발생한 이해관계자 거래 현황은 다음과 같습니다.

(중략)

■ 2024년 거래

2024년의 자금 거래는 Pre-IPO 단계 이전 부족한 회사의 운영자금을 충당하기 위해 대표이사 김진현이 보유하고 있던 주택처분을 통해 가수금으로서 회사에 자금을 투입하며 이루어진 거래입니다. 향후 가수금을 상환받지 아니하고 상장시 공모단가인 20,000원을 초과하는 1주당 24,500원으로 출자전환을 진행하였습니다. 이에 따라 대표이사 개인 유동성이 부족하게 되었고, 주택자금을 위해 복리후생으로서 자금대여거래가 발생하였습니다.

상기한 거래는 2024년 5월 24일 및 2024년 7월 26일 내부거래위원회의 단기자금대여의 건 의결을 득하여 진행되었으며, 내부거래위원회는 김영과(사외이사)/ 정창화(사외이사)/ 정준희(사내이사)로 구성되어 대표이사가 참여하지 않았습니다.

상법 제 542조의9(주요주주 등 이해관계자와의 거래)에 따르면 상장회사는 주요주주 및 특수관계인과의 신용공여를 할 수는 없으나, 상법시행령 제35조 2항에 따르면 학자금, 주택자금, 의료비 등 복리후생을 위하여 회사가 정하는 바에 따라 3억원의 범위 내에서 금전을 대여하는 행위는 신용공여가 허용됩니다.

상기 거래는 내규에 규정된 주택자금 복리후생에 의거하여 대여한 건으로, 상법시행령 제35조 2항에 따라 학자금, 주택자금 또는 의료비 등 복리후생을 위한 목적에 해당되나, 2024년 5월 24일 최초 대여금액은 4억원으로 3억원을 초과하였습니다. 당사는 자금대여 실행 당시 해당 규정에 대하여 인지하고 있지 못했으며, 이를 인지한 즉시 해당 금액을 상환하였습니다. 그리고 2024년 7월 26일에 실행된 자금대여는 2억원으로 해당 시행령이 정하는 범위 내에서의 자금대여가 이루어졌습니다.

당사는 상법에 명시된 조문에 대한 위반 사례가 재발하지 않도록 내부거래통제 시스템을 통한 효율적이고 투명한 감시체계를 유지하도록 노력할 것이나, 향후 특수관계자 및 이해관계자와의 거래가 발생할 수 있으며, 이러한 특수관계자와의 거래는 이해상충 문제의 발생 가능성과 매출, 매입 등의 거래에 있어 공정하지 않은 거래가 발생할 가능성을 내재하고 있습니다. 향후 예상하지 못한 사유로 인하여 특수관계자와의 거래와 관련한 문제가 발생하는 경우 당사의 경영성과 및 사업, 재무상태에 부정적인 영향을 끼칠 수 있으니, 투자자께서는 이 점에 유의하시기 바랍니다.

| [2024년 자금거래] |

| N. | 기간 | 금액 | 거래 내용 |

|---|---|---|---|

| 1차 | 2024.05.29 ~ 2024.06.19 | 400백만원 | 5% 이자 및 원금 수령, 상환 완료 |

| 2차 | 2024.08.01 ~ 2025.07.31 | 200백만원 | 5% 이자 적용, 상환기일 준수 예정 |

(후략)

(주14) 정정 전

(전략)

[코스닥시장 상장 공모자금 사용내역]

| [상장공모 조달 자금의 사용 계획 및 실제 사용 내역] |

| (단위: 백만원) |

| 구 분 | 납입일 | 증권신고서 등의 자금사용 계획 | 실제 자금사용 내역 | ||

|---|---|---|---|---|---|

| 사용용도 | 조달금액 | 용도 | 금액 | ||

| 코스닥 상장 | 24.02.16 | 시설자금 | 1,000 | 시설자금 | - |

| 코스닥 상장 | 24.02.16 | 운영자금 | 21,244 | 운영자금 | 11,706 |

| 자료: 당사 제공 |

당사는 코스닥시장 상장 공모를 통해 조달한 공모자금(상장주선인의 의무인수분취득에 따른 유입금액 포함) 중 발행제비용을 제외한 22,244백만원의 자금 사용계획은 시설자금 1,000백만원, 운영자금 21,244백만원이었습니다. 당사는 신고서 제출일 현재, 운영자금에 11,706백만원을 사용하고, 시설자금 목적 자금 1,000백만원과 운영자금 9,538백만원을 합해 총 10,538백만원의 미사용 자금이 있습니다. 본 보고서 작성일 현재 미사용 자금은 금융상품 등에 예치되어 있습니다. 실제 공모자금의 사용금액은 당사의 영업 및 시장상황에 따라 변동될 수 있으며 이에 따라 당초 자금 사용계획과 차이가 발생할 수 있습니다.

| [미사용금 운용 내역 상세] |

| (단위: 백만원) |

| 종류 | 운용상품명 | 운용금액 | 계약기간 | 실투자기간 |

| 예ㆍ적금 | 보통예금 | 1,034 | - | - |

| 예ㆍ적금 | 정기예금 | 5,000 | - | - |

| 단기금융상품 | MMF | 4,504 | - | - |

| 합 계 | 10,538 | - | ||

| 자료: 당사 제공 |

| [당사 주가 희석 가능 주식수] |

| 구분 | 추가 주식수 |

|---|---|

| 전환사채 전환권 | 310,523주 |

| 주식매수선택권 | 142,800주 |

| 금번 유상증자 주식수 | 3,200,000주 |

| 합계 | 3,653,323주 |

상기와 같이 당사가 발행한 전환사채의 경우 현재 전환권 행사가는 한 주식수 310,523주가 존재하며 이는 당사 발행주식총수 대비 3.22%에 해당됩니다. 비록, 현재 당사 주가 대비 전환가격이 높아 전환사채 투자자들의 전환권 행사 가능성은 낮으나 행사 시 당사 발행 주식수는 증가하게 됩니다. 또한, 당사는 과거 임직원들에게 주식매수선택권을 부여해왔으며 현재 행사 가능한 주식매수선택권 142,800주가 존재합니다. 여기에 금번 유상증자를 통한 주식수 3,200,000주까지 증가한다면 기존 주식수 대비 총 3,653,323주가 증가하게 되며 이는 당사 현재 발행주식총수 대비 37.86%에 해당됩니다. 이처럼 대규모 주식 물량의 출회는 주가 하락 또는 주가 상승 제약을 야기할 가능성이 있습니다.

이처럼 당사는 자본시장에서 자금조달을 통해 운영자금을 확보하고 있기 때문에 현재 당사의 수주 예정인 국가 사업이 예상치 못한 사유로 인해 지연되거나 자금 사용계획을 적절하게 수립하지 못할 경우, 향후에도 추가적인 자금조달을 할 수 있습니다. 또한 시장 상황으로 인해 자금조달이 원활하지 않을 시에는 유동성 위험에 직면하여 큰 어려움에 처할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

자본시장을 통한 잦은 자금조달은 신주발행에 따라 주주지분가치가 희석될 수 있으며, 향후 사업성이 악화되어 영업활동으로 인한 현금흐름으로 운전자금을 지속적으로 충당하지 못할 경우 금융기관 및 금융시장으로부터 추가로 자금을 조달할 가능성이 있습니다. 추가적으로 자금조달이 진행될 경우 재무안정성 악화 및 주주가치가 희석될 가능성이 있으니, 투자자께서는 이 점 유의하시기 바랍니다.

(주14) 정정 후

(전략)

[코스닥시장 상장 공모자금 사용내역]

| [상장공모 조달 자금의 사용 계획 및 실제 사용 내역] |

| (단위: 백만원) |

| 구 분 | 납입일 | 증권신고서 등의 자금사용 계획 | 실제 자금사용 내역 | ||

|---|---|---|---|---|---|

| 사용용도 | 조달금액 | 용도 | 금액 | ||

| 코스닥 상장 | 24.02.16 | 시설자금 | 1,000 | 시설자금 | - |

| 코스닥 상장 | 24.02.16 | 운영자금 | 21,244 | 운영자금(인건비) | 5,740 |

| 운영자금(연구개발비) | 2,829 | ||||

| 운영자금(임차료) | 1,556 | ||||

| 운영자금(재고자산 매입-라이선스) | 1,348 | ||||

| 운영자금(라이선스 및 특허비용) | 796 | ||||

| 운영자금 (SPC 출자금) | 500 | ||||

| 운영자금 (기타) | 3,047 | ||||

| 소계 | 15,816 | ||||

| 자료: 당사 제공 |

당사는 코스닥시장 상장 공모를 통해 조달한 공모자금(상장주선인의 의무인수분취득에 따른 유입금액 포함) 중 발행제비용을 제외한 22,244백만원의 자금 사용계획은 시설자금 1,000백만원, 운영자금 21,244백만원이었습니다. 당사는 정정신고 전일 현재, 운영자금에 15,816백만원을 사용하고, 시설자금 목적 자금 1,000백만원과 운영자금 5,428백만원을 합해 총 6,428백만원의 미사용 자금이 있습니다.

당사는 상장 당시 자금의 사용 용도 중, 기존 발행 전환사채의 상환은 예정되어있지 않았으나, 증권신고서 제출일 전일 현재 주가와 기존 전환사채의 전환단가 간 괴리로 인하여 채권자의 조기상환청구권 행사 가능성이 매우 높아진 상황입니다. 해당 사채에 대한 예상 원리금은 70억원 수준입니다. 또한 기 수주잔고인 스마트시티 사업에서 2024년 약 60억의 매출 발생이 인식될 것으로 예상했으나, 발주처 측 요청으로 인하여 사업이 일시 중단되어 2024년 해당분 전액을 매출로 인식하지 못했습니다.

결론적으로, 기존 전망 대비 전환사채의 상환과 스마트시티 중단으로 인한 현금 괴리가 상장 당시 유상증자 대금의 약 60% 수준인 130억원 가량 발생하여, 자본 확충 필요성으로 인한 유상증자를 추진하게 되었습니다.

정정신고 전일 현재 미사용 자금은 금융상품 등에 예치되어 있습니다. 실제 공모자금의 사용금액은 당사의 영업 및 시장상황에 따라 변동될 수 있으며 이에 따라 당초 자금 사용계획과 차이가 발생할 수 있습니다. 아래는 당사의 미사용자금에 대한 운용내역입니다.

| [미사용금 운용 내역 상세] |

| (단위: 백만원) |

| 종류 | 운용상품명 | 운용금액 | 계약기간 | 실투자기간 |

| 예ㆍ적금 | 보통예금 | 1,327 | - | - |

| 예ㆍ적금 | 정기예금 | 3,000 | - | - |

| 단기금융상품 | MMF | 2,100 | - | - |

| 합 계 | 6,428 | - | ||

| 자료: 당사 제공 |

| [당사 주가 희석 가능 주식수] |

| 구분 | 부여 대상 |

부여일 | 주식 종류 |

수량 (주) | 잔여 수량 |

행사기간 | 행사가액 | |||

|---|---|---|---|---|---|---|---|---|---|---|

| 부여 | 행사 | 취소 | 소멸 | |||||||

| 주식매수선택권 | 기타 | 2015.12.22 | 보통주 | 3,360 | 3,360 | - | - | - | 2018.12.22~2021.12.21 | 1,563원 |

| 기타 | 2016.12.22 | 보통주 | 4,800 | 4,800 | - | - | - | 2019.12.22~2022.12.21 | 1,719원 | |

| 임원 | 2018.12.01 | 보통주 | 320,000 | 320,000 | - | - | - | 2020.12.01~2023.11.30 | 1,925원 | |

| 직원 | 2020.04.01 | 보통주 | 80,000 | 40,000 | 40,000 | - | - | 2022.04.01~2024.03.31 | 6,438원 | |

| 직원 | 2021.04.01 | 보통주 | 240,000 | 75,800 | 155,000 | - | 9,200주 | 2023.04.01~2025.03.31 | 9,761원 | |

| 직원 | 2022.04.01 | 보통주 | 156,000 | - | 22,400 | - | 133,600주 | 2025.04.01~2027.03.31 | 13,572원 | |

| 소계 | 804,160 | 443,960 | 217,400 | - | 142,800주 | - | - | |||

| 전환사채 전환권 | 기타 | 2022.09.30 | 보통주 | - | - | - | - | 21,052주 | 2022.10.01~2026.08.30 | 19,000원 |

| 기타 | 2022.12.06 | 보통주 | - | - | - | - | 184,209주 | 2022.12.07~2026.11.06 | 19,000원 | |

| 기타 | 2023.04.06 | 보통주 | - | - | - | - | 105,262주 | 2023.04.07~2027.03.06 | 19,000원 | |

| 소계 | - | - | - | - | 310,523주 | - | - | |||

| 신주인수권 | 기타 | 2025.01.17 | 보통주 | 3,200,000 | - | - | - | 3,200,000주 | - | - |

| 합계 | 4,004,160 | 443,960 | 217,400 | - | 3,653,323주 | - | - | |||

| (*1) 상기 기재된 수량 및 가격은 주식매수선택권 부여 이후 발생한 액면분할 및 무상증자 효과가 반영된 수치입니다. |

| (*2) 미행사된 주식매수선택권 중, 코스닥 상장규정에 따른 최대주주등이 보유하고 있는 권리로서 상장 후 권리 행사로 보통주가 발행될 경우 상장일로부터 의무보유기간 1년(기술성장기업)에 2년을 연장하여, 상장일로부터 3년 간 의무보유할 예정입니다. |

| (*3) 신주인수권은 금번 유상증자 시 부여되는 신주인수권으로, 부여일은 신주배정기준일입니다. |

상기와 같이 당사가 발행한 전환사채의 경우 현재 전환권 행사 가능한 주식이 310,523주가 존재하며 이는 당사 발행주식총수 9,650,477주 대비 3.22%에 해당됩니다. 비록 신고서 제출일 전일 현재 당사의 주가 대비 전환가격이 높아 전환사채 투자자들의 전환권 행사 가능성은 낮으나, 행사 시 당사 발행 주식수는 증가하게 됩니다. 또한 당사는 과거 임직원들에게 주식매수선택권을 부여해왔으며 현재 행사 가능한 주식매수선택권 142,800주가 존재하며 이는 당사 발행주식총수 대비 1.48%에 해당됩니다. 여기에 금번 유상증자를 통한 주식수 3,200,000주까지 증가한다면 기존 주식수 대비 총 3,653,323주가 증가하게 되며 이는 당사 현재 발행주식총수 9,650,477주 대비 37.86%에 해당됩니다. 이처럼 대규모 주식 물량의 출회는 주가 하락 또는 주가 상승 제약을 야기할 가능성이 있습니다.

이처럼 당사는 자본시장에서 자금조달을 통해 운영자금을 확보하고 있기 때문에 현재 당사의 수주 예정인 국가 사업이 예상치 못한 사유로 인해 지연되거나 자금 사용계획을 적절하게 수립하지 못할 경우, 향후에도 추가적인 자금조달을 할 수 있습니다. 또한 시장 상황으로 인해 자금조달이 원활하지 않을 시에는 유동성 위험에 직면하여 큰 어려움에 처할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

또한 자본시장을 통한 잦은 자금조달은 신주발행에 따라 주주지분가치가 희석될 수 있으며, 향후 사업성이 악화되어 영업활동으로 인한 현금흐름으로 운전자금을 지속적으로 충당하지 못할 경우 금융기관 및 금융시장으로부터 추가로 자금을 조달할 가능성이 있습니다. 추가적으로 자금조달이 진행될 경우 재무안정성 악화 및 주주가치가 희석될 가능성이 있으니, 투자자께서는 이 점 유의하시기 바랍니다.

(주15) 정정 전

| 카. 경영 안정성 관련 위험 증권신고서 제출일 전일 현재 당사의 최대주주 및 특수관계인이 소유하고 있는 당사 주식수는 보통주 2,814,135주(약 29.16%) 보유하고 있으며, 최대주주 김진현 대표이사가 2,483,102주(약 25.73%), 최대주주 외 특수관계자 5인이 331,033주(약 3.43%)가 보유하고 있습니다. 본 증권신고서 제출일 전일 현재 최대주주는 본 유상증자에 배정받은 주식 중 약 3% 내외를 참여할 계획이 있으며, 그 외 특수관계인의 청약 참여여부는 본 보고서 제출일 현재 정해진 사항이 없습니다. 이 경우 최대주주 및 특수관계인 지분율은 금번 유상증자 이후 약 21.60% 수준으로 하락하게 됩니다. 또한, 특수관계인 중 보호예수물량을 보유한 김은선과 미등기임원 정준희가 보호예수 해제 후 지분을 모두 매각하는 것을 가정할 경우 지분율은 약 19.10%로 감소합니다. 최대주주는 금번 유상증자에 배정된 주식 중 약 3% 내외를 참여하기 위해 배정받은 신주인수권증서 약 97%를 매도하여 자금을 마련할 계획입니다. 최대주주 및 특관인은 2025년 2월 23일, 2027년 2월 23일 보호예수가 종료되며, 본 증권신고서 제출일 현재 최대주주 및 특수관계인의 보호예수 종료시 지분 매도 등에 대한 계획은 존재하지 않습니다. 그럼에도 불구하고 보호예수 종료에 따른 지분율 하락을 배제할 수는 없으며 이 경우 당사의 경영권 안정성에 부정적인 영향을 미칠 수 있습니다. 추가로, 당사 발행주식총수의 5% 이상 지분율을 보유한 주주는 최대주주를 제외하고 2명이 존재합니다. 5% 이상 보유 주주인 박진열과 김도형은 각 1,280,000주(지분율 13.3%), 489,353주(5.1%)를 보유하고 있었습니다. 금번 유상증자에서 최대주주인 김진현 대표가 배정된 주식 중 3%만 참여하고 5% 이상 주주인 박진열과 김도형이 금번 유상증자를 120%(신주인수권 초과청약 포함) 참여하게 되면 박진열과 김도형의 지분율은 각 13.97%, 5.34%로 증가하나 여전히 최대주주 변경 위험은 없습니다. 추가로, 5% 이상 주주인 박진열의 경우 2023년 09월 29일 최대주주 김진현 대표와 공동목적보유확약을 체결함으로써 상장 후 3년(2027년 02월 23일)까지 당사가 개최하는 주주총회에서 최대주주인 김진현 대표에게 의결권을 위임하거나 공동으로 의결권을 행사하여야 합니다. 이에 따라, 5% 이상 소유 주주인 박진열의 경우 최대주주의 우호지분으로 볼 수 있으며 박진열의 금번 유상증자 참여로 인한 지분율 증가가 최대주주 및 특수관계인의 경영권 안정성에 영향을 주기는 어려울 것으로 판단됩니다. 그럼에도 불구하고 향후 적대적 M&A 및 외부의 경영권 취득 시도 등의 위험에 노출될 수 있으며, 최대주주 변경가능성 등에 의한 경영권의 안정성 저하 및 당사의 신뢰도 하락을 유발할 수 있는 등 당사의 장기적인 발전을 저해하는 요소로 작용할 수 있습니다. 특히, 최대주주와 5% 이상 소유 주주인 박진열 간 체결한 공동목적보유확약 기간인 2027년 02월 23일 이후 5% 이상 소유 주주 박진열이 당사 주식을 추가로 취득하면 경영권 안정성이 저하될 위험이 존재합니다. 또한, 향후 자금확보를 위한 추가 유상증자 및 주식관련사채 발행 등으로 인하여 최대주주 등의 지분율이 감소하거나 예기치 못한 경영권 분쟁, 주요 주주들 간에 지분 보유 경쟁 등이 발생할 경우 당사의 경영권 안정화에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

(중략)

추가로, 당사 발행주식총수의 5% 이상 지분율을 보유한 주주는 최대주주를 제외하고 2명이 존재합니다. 5% 이상 보유 주주인 박진열과 김도형은 각 1,280,000주(지분율 13.3%), 489,353주(5.1%)를 보유하고 있었습니다. 금번 유상증자에서 최대주주인 김진현 대표가 배정된 주식 중 3%만 참여하고 5% 이상 주주인 박진열과 김도형이 금번 유상증자를 120%(신주인수권 초과청약 포함) 참여하게 되면 박진열과 김도형의 지분율은 각 13.92%, 5.32%로 증가하나 여전히 최대주주 변경 위험은 없습니다. 추가로, 5% 이상 주주인 박진열의 경우 2023년 09월 29일 최대주주 김진현 대표와 공동목적보유확약을 체결함으로써 상장 후 3년(2027년 02월 23일)까지 당사가 개최하는 주주총회에서 최대주주인 김진현 대표에게 의결권을 위임하거나 공동으로 의결권을 행사하여야 합니다. 이에 따라, 5% 이상 소유 주주인 박진열의 경우 최대주주의 우호지분으로 볼 수 있으며 박진열의 금번 유상증자 참여로 인한 지분율 증가가 최대주주 및 특수관계인의 경영권 안정성에 영향을 주기는 어려울 것으로 판단됩니다.

(후략)

(주15) 정정 후

| 카. 경영 안정성 관련 위험 증권신고서 제출일 전일 현재 당사의 최대주주 및 특수관계인이 소유하고 있는 당사 주식수는 보통주 2,814,135주(약 29.16%) 보유하고 있으며, 최대주주 김진현 대표이사가 2,483,102주(약 25.73%), 최대주주 외 특수관계자 5인이 331,033주(약 3.43%)가 보유하고 있습니다. 본 증권신고서 제출일 전일 현재 최대주주는 본 유상증자에 배정받은 주식 중 약 3% 내외를 참여할 계획이 있으며, 그 외 특수관계인의 청약 참여여부는 본 보고서 제출일 현재 정해진 사항이 없습니다. 이 경우 최대주주 및 특수관계인 지분율은 금번 유상증자 이후 약 21.60% 수준으로 하락하게 됩니다. 또한, 특수관계인 중 보호예수물량을 보유한 김은선과 미등기임원 정준희가 보호예수 해제 후 지분을 모두 매각하는 것을 가정할 경우 지분율은 약 19.10%로 감소합니다. 최대주주는 금번 유상증자에 배정된 주식 중 약 3% 내외를 참여하기 위해 배정받은 신주인수권증서 약 97%를 매도하여 자금을 마련할 계획입니다. 최대주주 및 특관인은 2025년 2월 23일, 2027년 2월 23일 보호예수가 종료되며, 본 증권신고서 제출일 현재 최대주주 및 특수관계인의 보호예수 종료시 지분 매도 등에 대한 계획은 존재하지 않습니다. 그럼에도 불구하고 보호예수 종료에 따른 지분율 하락을 배제할 수는 없으며 이 경우 당사의 경영권 안정성에 부정적인 영향을 미칠 수 있습니다. 추가로, 당사 발행주식총수의 5% 이상 지분율을 보유한 주주는 최대주주를 제외하고 2명이 존재합니다. 5% 이상 보유 주주인 박진열과 김도형은 각 1,280,000주(지분율 13.3%), 489,353주(5.1%)를 보유하고 있었습니다. 금번 유상증자에서 최대주주인 김진현 대표가 배정된 주식 중 3%만 참여하고 5% 이상 주주인 박진열과 김도형이 금번 유상증자를 120%(신주인수권 초과청약 포함) 참여하게 되면 박진열과 김도형의 지분율은 각 13.92%, 5.32%로 증가하나, 해당 가정 아래에서도 5% 이상 주주가 최대주주로 변경되는 지분율 변동은 아닙니다. 추가로, 5% 이상 주주인 박진열의 경우 2023년 09월 29일 최대주주 김진현 대표와 공동목적보유확약을 체결함으로써 상장 후 3년(2027년 02월 23일)까지 당사가 개최하는 주주총회에서 최대주주인 김진현 대표에게 의결권을 위임하거나 공동으로 의결권을 행사하여야 합니다. 이에 따라, 5% 이상 소유 주주인 박진열의 경우 최대주주의 우호지분으로 볼 수 있으며 박진열의 금번 유상증자 참여로 인한 지분율 증가가 최대주주 및 특수관계인의 경영권 안정성에 영향을 주기는 어려울 것으로 판단됩니다. 그럼에도 불구하고 향후 적대적 M&A 및 외부의 경영권 취득 시도 등의 위험에 노출될 수 있으며, 최대주주 변경가능성 등에 의한 경영권의 안정성 저하 및 당사의 신뢰도 하락을 유발할 수 있는 등 당사의 장기적인 발전을 저해하는 요소로 작용할 수 있습니다. 특히, 최대주주와 5% 이상 소유 주주인 박진열 간 체결한 공동목적보유확약 기간인 2027년 02월 23일 이후 5% 이상 소유 주주 박진열이 당사 주식을 추가로 취득하면 경영권 안정성이 저하될 위험이 존재합니다. 또한, 향후 자금확보를 위한 추가 유상증자 및 주식관련사채 발행 등으로 인하여 최대주주 등의 지분율이 감소하거나 예기치 못한 경영권 분쟁, 주요 주주들 간에 지분 보유 경쟁 등이 발생할 경우 당사의 경영권 안정화에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

(중략)

추가로, 당사 발행주식총수의 5% 이상 지분율을 보유한 주주는 최대주주를 제외하고 2명이 존재합니다. 5% 이상 보유 주주인 박진열과 김도형은 각 1,280,000주(지분율 13.3%), 489,353주(5.1%)를 보유하고 있었습니다. 금번 유상증자에서 최대주주인 김진현 대표가 배정된 주식 중 3%만 참여하고 5% 이상 주주인 박진열과 김도형이 금번 유상증자를 120%(신주인수권 초과청약 포함) 참여하게 되면 박진열과 김도형의 지분율은 각 13.92%, 5.32%로 증가하나, 해당 가정 아래에서도 5% 이상 주주가 최대주주로 변경되는 지분율 변동은 아닙니다. 추가로, 5% 이상 주주인 박진열의 경우 2023년 09월 29일 최대주주 김진현 대표와 공동목적보유확약을 체결함으로써 상장 후 3년(2027년 02월 23일)까지 당사가 개최하는 주주총회에서 최대주주인 김진현 대표에게 의결권을 위임하거나 공동으로 의결권을 행사하여야 합니다. 이에 따라, 5% 이상 소유 주주인 박진열의 경우 최대주주의 우호지분으로 볼 수 있으며 박진열의 금번 유상증자 참여로 인한 지분율 증가가 최대주주 및 특수관계인의 경영권 안정성에 영향을 주기는 어려울 것으로 판단됩니다.

(후략)

(주16) 정정 전

| 타. 수주 사업 특성으로 인한 수익성 변동 위험 당사는 2024년 2월 23일 상장한 기업으로, 상장 공모당시 증권신고서 상 기재한 2024년 매출은 best case 기준 164억원이나, 현재 2024년 예상매출액은 약 27억원으로 추정치를 크게 하회할 것으로 전망됩니다. 실적 미달의 가장 주요 원인은 2022년 12월에 수주한 세종 5-1 국가시범도시 사업이 2023년까지 순조롭게 진행되었으나 2024년 원청사의 PF 결성이 지연됨에 따라 사업 자체가 지연되어 매출이 거의 발생하지 않은 점에 기인합니다. 본 사업의 총 수주금액은 3년간 총 94억원이며, 2023년까지 누적 약 29억원의 매출을 인식하였으나 2024년 약 1.7억원의 매출만 인식되었습니다. 본 사업은 정부 주관 대규모 프로젝트로서 당사는 2025년 및 2026년에 총 63억원의 매출이 달성될 것으로 추정하고 있습니다. 이외 프로젝트의 경우에도 당사의 기술력 및 제품의 안정성을 입증하는데 다소 시간이 소요되었으며, PF 결성 지연 등 거래처의 사정에 따라 2025년으로 계약을 연기하고자 하는 제안을 받은 것에 기인하여 2024년 실제 매출은 상장 당시의 2024년 매출 추정치를 크게 하회할 것으로 예상됩니다. 당사의 매출이 계획 및 전망과 크게 차이나게 된 이유는 당사의 주요 제품 및 서비스가 수주 사업임에 기인했습니다. 주요 공공기관, 정부사업, 대학교, 대기업 등을 대상으로 프로젝트를 수주해야하며, 높은 비용이 투입되고 많은 이해관계자가 참여하게 되는 대규모 사업 특성 상 프로젝트가 본격적으로 시작되는 데에도 오랜 시간이 소요될 수 있으며 다양한 사유로 지연될 수 있어 매출이 지연되어 인식될 수 있습니다. 향후에도 계획된 수주에 대한 시작시기나 매출인식 시기가 지연되면 당사의 수익성 개선 또한 늦어질 수 있으므로 투자자분들께서는 이 부분을 유의하시기 바랍니다. 당사는 2025년 3분기 이후 영업현금 흐름이 증대되며 실적 개선이 본격화가 가능할 것으로 보고 있습니다. 당사가 계약하는 중요 프로젝트들은 대부분 적게는 수억원에서 많게는 수십억원을 상회하는 대규모 프로젝트로 Pre Sales - 제품 검증 - 발주처 예산 확보 - 사업 발주 - 입찰 및 사업 수주의 프로세스로 진행되는 것이 보통입니다. 이러한 대형 프로젝트들은 B2B, B2G 매출 모두 계약을 위한 사전 검증 과정이 1개월 ~ 3개월 정도가 소요가 되며, 사전 검증 절차에 진입하기 전의 Pre Sales 단계 까지 감안하면 발주처의 사업 예산 확보까지 3개월 ~ 6개월의 기간이 소요되는 경우가 많습니다. 따라서 2024년도에 영업이 진행된 프로젝트들은 발주처에서 2025년도 사업예산을 확보한 후 2025년 상반기에 본 사업이 공고가 되고 이후 입찰 과정을 거쳐 수주를 하기 때문에, 대부분 2025년부터 매출 인식이 가능합니다. 제품 검증 과정을 통과한 업체가 발주처의 본 사업을 위한 RFP 작성에도 상당 부분 참여하므로, 본 사업자로 선정되지 않을 가능성은 매우 낮습니다. 당사의 영업조직은 매출 증진을 위해 최선의 노력을 다하고 있으나 신규 수주 여부는 당사의 영업 경쟁력에 좌우될 수 있는 불안정성이 있고 당사의 노력은 실제 성과로 이어지지 못할 수 있습니다. 또한 디지털 트윈에 대한 시장 수요 확장이 예상대로 이루어지지 않을 경우에도 당사의 수주가 예상하는 대로 이루어지지 못할 수 있습니다. 이처럼 당사의 수익성은 성공적이고 안정적인 수주에 따라 그 성과가 좌우되며, 유의미한 수주가 충분히 이루어지지 않거나 프로젝트 일정의 지연으로 수익 인식이 늦어지는 경우 당사의 수익성 악화와 재무 안정성 악화로 이어질 수 있으니 투자자 여러분들께서는 이 점을 반드시 유의하시기 바랍니다. |

당사는 2024년 2월 23일 상장한 기업으로, 상장 공모당시 증권신고서 상 기재한 2024년 매출은 best case 기준 164억원이나, 현재 2024년 예상매출액은 약 27억원으로 추정치를 크게 하회할 것으로 전망됩니다. 실적 미달의 가장 주요 원인은 2022년 12월에 수주한 세종 5-1 국가시범도시 사업이 2023년까지 순조롭게 진행되었으나 2024년 원청사의 PF 결성이 지연됨에 따라 사업 자체가 지연되어 매출이 거의 발생하지 않은 점에 기인합니다. 본 사업의 총 수주금액은 3년간 총 94억원이며, 2023년까지 누적 약 29억원의 매출을 인식하였으나 2024년 약 1.7억원의 매출만 인식되었습니다. 본 사업은 정부 주관 대규모 프로젝트로서 당사는 2025년 및 2026년에 총 63억원의 매출이 달성될 것으로 추정하고 있습니다.

B市 국가시범도시 사업의 경우 2024년 상반기 중 SPC가 설립되고 하반기에 수주하여 관련 매출로 2024년 총 30억원을 달성할 것으로 추정하였으나, SPC 설립 지연으로 관련한 프로젝트로 매출이 발생하지 않았습니다. 2024년 12월 SPC 설립이 완료되었고, 당사를 포함한 사업 참여자들은 출자를 모두 완료하였습니다. 따라서 2024년 예상했던 매출 약 30억원은 2025년에 달성할 수 있을 것으로 추정됩니다.

또한 2024년부터 유의미한 매출을 기대했던 B사 디지털트윈 플랫폼 사업의 경우, 당초 계획은 2023년 착수한 1차 PoC 이후 본사업이 2024년에 진행될 것으로 기대하였으나, 추가로 2차 PoC 계약이 진행되었습니다. 상장 당시에는 본사업으로 약 15억원의 매출이 발생할 것으로 추정하였지만, 2024년 7월 7.5억원의 2차 PoC 계약으로 2024년에는 약 6억원의 매출을 인식하였습니다.

이외 프로젝트의 경우에도 당사의 기술력 및 제품의 안정성을 입증하는데 다소 시간이 소요되었으며, PF 결성 지연 등 거래처의 사정에 따라 2025년으로 계약을 연기하고자 하는 제안을 받은 것에 기인하여 2024년 실제 매출은 상장 당시의 2024년 매출 추정치를 크게 하회할 것으로 예상됩니다.

이처럼 당사의 매출이 계획 및 전망과 크게 차이나게 된 이유는 당사의 주요 제품 및 서비스가 수주 사업임에 기인했습니다. 주요 공공기관, 정부사업, 대학교, 대기업 등을 대상으로 프로젝트를 수주해야하며, 높은 비용이 투입되고 많은 이해관계자가 참여하게 되는 대규모 사업 특성 상 프로젝트가 본격적으로 시작되는 데에도 오랜 시간이 소요될 수 있으며 다양한 사유로 지연될 수 있어 매출이 지연되어 인식될 수 있습니다. 향후에도 계획된 수주에 대한 시작시기나 매출인식 시기가 지연되면 당사의 수익성 개선 또한 늦어질 수 있으므로 투자자분들께서는 이 부분을 유의하시기 바랍니다.

또한 수익성 창출 및 개선을 위해서는 지속적인 수주 달성이 필수적입니다. 당사는 보유한 영업 조직을 활용하여 레퍼런스를 구축하고 경영지원 조직을 제외한 전사 모든 조직이 영업 활동에 적극 참여하여 본인의 특화된 업무 영역 및 프로젝트의 특성에 따라 담당 고객군을 별도로 지정 및 관리하고 있습니다. 다음은 당사의 3개년 매출처별 매출 구분 및 수주 잔고 내역입니다.

| [당사 3개년 매출 현황] |

| (단위 : 백만원) |

| 구분 | 2021년 | 2022년 | 2023년 | 2024년 3분기 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 회사명 | 매출액 | 비중 | 회사명 | 매출액 | 비중 | 회사명 | 매출액 | 비중 | 회사명 | 매출액 | 비중 | |

| 1 | H사 | 95 | 48.1% | H사 | 87 | 28.2% | L사 | 2,909 | 79.4% | S사 | 681 | 42.0% |

| 2 | KD사 | 46 | 23.3% | W기관 | 67 | 21.6% | S사 | 315 | 8.6% | ET사 | 350 | 21.6% |

| 3 | KC연구소 | 19 | 9.7% | K은행 | 67 | 21.5% | Da사 | 150 | 4.1% | L사 | 172 | 10.6% |

| 4 | SS대학교 | 16 | 8.3% | V사 | 40 | 12.9% | I사 | 71 | 1.9% | P사 | 147 | 9.1% |

| 5 | DS사 | 11 | 5.6% | GC연구소 | 20 | 6.5% | P사 | 59 | 1.6% | N사 | 67 | 4.1% |

| 6 | SB사 | 10 | 5.1% | E사단법인 | 18 | 5.9% | DM사 | 50 | 1.4% | HS사 | 56 | 3.5% |

| 7 | - | 0.0% | L사 | 4 | 1.2% | W기관 | 46 | 1.3% | CS사 | 46 | 2.8% | |

| 8 | - | 0.0% | DS사 | 3 | 0.9% | CO사 | 40 | 1.1% | MT사 | 45 | 2.8% | |

| 9 | - | 0.0% | S사 | 1 | 0.4% | AC사 | 9 | 0.2% | W공사 | 14 | 0.9% | |

| 10 | - | 0.0% | 기타 | 3 | 0.8% | 기타 | 16 | 0.4% | 기타 | 44 | 2.7% | |

| 합계 | 198 | 100.0% | 309 | 100.0% | 3,666 | 100.0% | 1,624 | 100.0% | ||||

| 주) 매출처명은 당사의 영업 대외비에 해당하므로 회사명을 기입하지 않았습니다. |

| [당사 수주 상황] |

| (단위 : 백만원) |

| 구분 | 회사명 | 매출유형 | 수주기간 | 수주총액 | 비중 | 수주잔고 | 비중 |

|---|---|---|---|---|---|---|---|

| 1 | L사 | 용역 | 2022년 12월 01일 ~ 2025년 11월 20일 | 6,753 | 65.3% | 3,668 | 53.3% |

| 2 | L사 | 서비스 | 2022년 12월 05일 ~ 2024년 12월 31일 | 1,635 | 15.8% | 1,635 | 23.8% |

| 3 | L사 | 서비스 | 2022년 12월 05일 ~ 2024년 12월 31일 | 1,012 | 9.8% | 1,012 | 14.7% |

| 4 | S사 | 용역 | 2024년 07월 15일 ~ 2025년 03월 31일 | 750 | 7.3% | 383 | 5.6% |

| 5 | AS사 | 용역 | 2024년 08월 12일 ~ 2024년 11월 05일 | 100 | 1.0% | 100 | 1.5% |

| 6 | PE사 | 서비스 | 2024년 08월 07일 ~ 2024년 12월 31일 | 65 | 0.6% | 65 | 0.9% |

| 7 | I사 | 서비스 | 2023년 12월 27일 ~ 2024년 12월 26일 | 11 | 0.1% | 2 | 0.0% |

| 8 | DS사 | 서비스 | 2024년 09월 01일 ~ 2024년 12월 27일 | 9 | 0.1% | 8 | 0.1% |

| 9 | K대학교 | 서비스 | 2024년 05월 21일 ~ 2026년 05월 31일 | 2 | 0.0% | 2 | 0.0% |

| 10 | 기타 | 서비스 | - | 4 | 0.0% | 1 | 0.0% |

| 합계 | 10,341 | 100.0% | 6,877 | 100.0% | |||

| 주) 수주 대상은 당사의 영업 대외비에 해당하므로 회사명을 기입하지 않았습니다. |

당사의 현 수주 잔고는 현재 6,877백만원이 남아있으며, 현재 잔여 수주의 평균 수주기간은 1.3년입니다.

당사는 2025년 3분기 이후 영업현금 흐름이 증대되며 실적 개선이 본격화가 가능할 것으로 보고 있습니다. 당사가 계약하는 중요 프로젝트들은 대부분 적게는 수억원에서 많게는 수십억원을 상회하는 대규모 프로젝트로 Pre Sales - 제품 검증 - 발주처 예산 확보 - 사업 발주 - 입찰 및 사업 수주의 프로세스로 진행되는 것이 보통입니다. 이러한 대형 프로젝트들은 B2B, B2G 매출 모두 계약을 위한 사전 검증 과정이 1개월 ~ 3개월 정도가 소요가 되며, 사전 검증 절차에 진입하기 전의 Pre Sales 단계 까지 감안하면 발주처의 사업 예산 확보까지 3개월 ~ 6개월의 기간이 소요되는 경우가 많습니다.

(후략)

(주14) 정정 후

| 타. 수주 사업 특성으로 인한 수익성 변동 위험 당사는 2024년 2월 23일 상장한 기업으로, 상장 공모당시 증권신고서 상 기재한 2024년 매출은 best case 기준 164억원이나, 현재 2024년 예상출액은 약 27억원으로 추정치를 크게 하회할 것으로 전망됩니다. 실적 미달의 가장 주요 원인은 2022년 12월에 수주한 세종 5-1 국가시범도시 사업이 2023년까지 순조롭게 진행되었으나 2024년 원청사의 PF 결성이 지연됨에 따라 사업 자체가 지연되어 매출이 거의 발생하지 않은 점에 기인합니다. 본 사업의 총 수주금액은 3년간 총 94억원이며, 2023년까지 누적 약 29억원의 매출을 인식하였으나 2024년 약 1.7억원의 매출만 인식되었습니다. 본 사업은 정부 주관 대규모 프로젝트로서 당사는 플랫폼 개발/구축 용역으로 2025년과 2026년에 각각 18억원씩, SW 라이선스 매출은 보수적으로 적용하여 2026년에 약 26억원의 매출이 달성될 것으로 추정하고 있습니다. 이외 프로젝트의 경우에도 당사의 기술력 및 제품의 안정성을 입증하는데 다소 시간이 소요되었으며, PF 결성 지연 등 거래처의 사정에 따라 2025년으로 계약을 연기하고자 하는 제안을 받은 것에 기인하여 2024년 실제 매출은 상장 당시의 2024년 매출 추정치를 크게 하회할 것으로 예상됩니다. 당사의 매출이 계획 및 전망과 크게 차이나게 된 이유는 당사의 주요 제품 및 서비스가 수주 사업임에 기인했습니다. 주요 공공기관, 정부사업, 대학교, 대기업 등을 대상으로 프로젝트를 수주해야하며, 높은 비용이 투입되고 많은 이해관계자가 참여하게 되는 대규모 사업 특성 상 프로젝트가 본격적으로 시작되는 데에도 오랜 시간이 소요될 수 있으며 다양한 사유로 지연될 수 있어 매출이 지연되어 인식될 수 있습니다. 향후에도 계획된 수주에 대한 시작시기나 매출인식 시기가 지연되면 당사의 수익성 개선 또한 늦어질 수 있으므로 투자자분들께서는 이 부분을 유의하시기 바랍니다. 당사는 2025년 4분기 이후 영업현금 흐름이 증대되며 실적 개선이 본격화가 가능할 것으로 보고 있습니다. 당사가 계약하는 중요 프로젝트들은 대부분 적게는 수억원에서 많게는 수십억원을 상회하는 대규모 프로젝트로 Pre Sales - 제품 검증 - 발주처 예산 확보 - 사업 발주 - 입찰 및 사업 수주의 프로세스로 진행되는 것이 보통입니다. 이러한 대형 프로젝트들은 B2B, B2G 매출 모두 계약을 위한 사전 검증 과정이 1개월 ~ 3개월 정도가 소요가 되며, 사전 검증 절차에 진입하기 전의 Pre Sales 단계 까지 감안하면 발주처의 사업 예산 확보까지 3개월 ~ 6개월의 기간이 소요되는 경우가 많습니다. 따라서 2024년도에 영업이 진행된 프로젝트들은 발주처에서 2025년도 사업예산을 확보한 후 2025년 상반기에 본 사업이 공고가 되고 이후 입찰 과정을 거쳐 수주를 하기 때문에, 대부분 2025년부터 매출 인식이 가능합니다. 제품 검증 과정을 통과한 업체가 발주처의 본 사업을 위한 RFP 작성에도 상당 부분 참여하므로, 본 사업자로 선정되지 않을 가능성은 매우 낮습니다. 당사의 영업조직은 매출 증진을 위해 최선의 노력을 다하고 있으나 신규 수주 여부는 당사의 영업 경쟁력에 좌우될 수 있는 불안정성이 있고 당사의 노력은 실제 성과로 이어지지 못할 수 있습니다. 또한 디지털 트윈에 대한 시장 수요 확장이 예상대로 이루어지지 않을 경우에도 당사의 수주가 예상하는 대로 이루어지지 못할 수 있습니다. 이처럼 당사의 수익성은 성공적이고 안정적인 수주에 따라 그 성과가 좌우되며, 유의미한 수주가 충분히 이루어지지 않거나 프로젝트 일정의 지연으로 수익 인식이 늦어지는 경우 당사의 수익성 악화와 재무 안정성 악화로 이어질 수 있으니 투자자 여러분들께서는 이 점을 반드시 유의하시기 바랍니다. |

당사는 2024년 2월 23일 상장한 기업으로, 상장 공모 당시 증권신고서 상 기재한 2024년 매출은 best case 기준 164억원이나, 현재 2024년 예상매출액은 약 27억원으로 추정치를 크게 하회할 것으로 전망됩니다. 실적 미달의 가장 주요 원인은 2022년 12월에 수주한 세종 5-1 국가시범도시 사업이 2023년까지 순조롭게 진행되었으나 2024년 원청사의 PF 결성이 지연됨에 따라 사업 자체가 지연되어 매출이 거의 발생하지 않은 점에 기인합니다. 본 사업의 총 수주금액은 3년간 총 94억원이며, 2023년까지 누적 약 29억원의 매출을 인식하였으나 2024년 약 1.7억원의 매출만 인식되었습니다. 본 사업은 정부 주관 대규모 프로젝트로서 당사는 플랫폼 개발/구축 용역으로 2025년과 2026년에 각각 18억원씩, SW 라이선스 매출은 보수적으로 적용하여 2026년에 약 26억원의 매출이 달성될 것으로 추정하고 있습니다.

B市 국가시범도시 사업의 경우 2024년 상반기 중 SPC가 설립되고 하반기에 수주하여 관련 매출로 2024년 총 30억원을 달성할 것으로 추정하였으나, SPC 설립 지연으로 관련한 프로젝트로 매출이 발생하지 않았습니다. 2024년 12월 SPC 설립이 완료되었고, 당사를 포함한 사업 참여자들은 출자를 모두 완료하였습니다. 따라서 2024년 예상했던 매출 약 30억원은 2025년에 달성할 수 있을 것으로 추정됩니다.

또한 2024년부터 유의미한 매출을 기대했던 B사 디지털트윈 플랫폼 사업의 경우, 2023년 착수한 PoC(Proof of Concept) 계약과 더불어 이후 본사업이 2024년에 진행될 것으로 기대하였습니다. PoC는 기존 시장에 없던 신기술이나 신개념을 도입하기 전 검증하는 단계를 뜻하며, PoC 계약 수익 606백만원과 함께 2024년 상품화가 진행되면서 1,500백만원정도의 수익이 인식될 것으로 전망했습니다.

그러나 발주사에서 기존 건물의 공조 시스템 정비 등을 위하여 추가적인 필드 프로젝트 진행을 제안하여 해당 과업이 선행개발 프로젝트에 포함이 되면서 프로젝트 시작 시점 및 전체 과업 기간에 변경이 발생하며 2차 PoC를 추가로 계약하게 되었습니다.

약 1,500백만원의 매출이 발생할 것으로 추정했던 본사업의 추정치는 1,200백만원 규모로 재산정되었으며, 2024년 7월 7.5억원의 2차 PoC 계약을 추가했고 2024년 중 약 578백만원의 매출을 인식하였습니다.

| [B사 디지털트윈 사업수익] |

| (단위 : 백만원) |

| 최초 계획 (2023) | 수정 계획 (2024) | 차이 | 매출 인식 시기 | |||

|---|---|---|---|---|---|---|

| 2023 | 2024 | 2025 | ||||

| 상품화 예상 수익 | 1,500 | 1,200 | -300 | - | 240 | 960 |

| 1차 PoC | 606 | 606 | - | 291 | 315 | - |

| 2차 PoC | - | 750 | +750 | - | 578 | 172 |

이외 프로젝트의 경우에도 당사의 기술력 및 제품의 안정성을 입증하는데 다소 시간이 소요되었으며, PF 결성 지연 등 거래처의 사정에 따라 2025년으로 계약을 연기하고자 하는 제안을 받은 것에 기인하여 2024년 실제 매출은 상장 당시의 2024년 매출 추정치를 크게 하회할 것으로 예상됩니다.

이처럼 당사의 매출이 계획 및 전망과 크게 차이나게 된 이유는 당사의 주요 제품 및 서비스가 수주 사업임에 기인했습니다. 주요 공공기관, 정부사업, 대학교, 대기업 등을 대상으로 프로젝트를 수주해야하며, 높은 비용이 투입되고 많은 이해관계자가 참여하게 되는 대규모 사업 특성 상 프로젝트가 본격적으로 시작되는 데에도 오랜 시간이 소요될 수 있으며 다양한 사유로 지연될 수 있어 매출이 지연되어 인식될 수 있습니다. 향후에도 계획된 수주에 대한 시작시기나 매출인식 시기가 지연되면 당사의 수익성 개선 또한 늦어질 수 있으므로 투자자분들께서는 이 부분을 유의하시기 바랍니다.

또한 수익성 창출 및 개선을 위해서는 지속적인 수주 달성이 필수적입니다. 당사는 보유한 영업 조직을 활용하여 레퍼런스를 구축하고 경영지원 조직을 제외한 전사 모든 조직이 영업 활동에 적극 참여하여 본인의 특화된 업무 영역 및 프로젝트의 특성에 따라 담당 고객군을 별도로 지정 및 관리하고 있습니다. 다음은 당사의 3개년 매출처별 매출 구분 및 프로젝트 수주 상황 내역입니다.

| [당사 3개년 매출 현황] |

| (단위 : 백만원) |

| 구분 | 2021년 | 2022년 | 2023년 | 2024년 3분기 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 회사명 | 매출액 | 비중 | 회사명 | 매출액 | 비중 | 회사명 | 매출액 | 비중 | 회사명 | 매출액 | 비중 | |

| 1 | H사 | 95 | 48.1% | H사 | 87 | 28.2% | L사 | 2,909 | 79.4% | S사 | 681 | 42.0% |

| 2 | KD사 | 46 | 23.3% | W기관 | 67 | 21.6% | S사 | 315 | 8.6% | ET사 | 350 | 21.6% |

| 3 | KC연구소 | 19 | 9.7% | K은행 | 67 | 21.5% | Da사 | 150 | 4.1% | L사 | 172 | 10.6% |

| 4 | SS대학교 | 16 | 8.3% | V사 | 40 | 12.9% | I사 | 71 | 1.9% | P사 | 147 | 9.1% |

| 5 | DS사 | 11 | 5.6% | GC연구소 | 20 | 6.5% | P사 | 59 | 1.6% | N사 | 67 | 4.1% |

| 6 | SB사 | 10 | 5.1% | E사단법인 | 18 | 5.9% | DM사 | 50 | 1.4% | HS사 | 56 | 3.5% |

| 7 | - | 0.0% | L사 | 4 | 1.2% | W기관 | 46 | 1.3% | CS사 | 46 | 2.8% | |

| 8 | - | 0.0% | DS사 | 3 | 0.9% | CO사 | 40 | 1.1% | MT사 | 45 | 2.8% | |

| 9 | - | 0.0% | S사 | 1 | 0.4% | AC사 | 9 | 0.2% | W공사 | 14 | 0.9% | |

| 10 | - | 0.0% | 기타 | 3 | 0.8% | 기타 | 16 | 0.4% | 기타 | 44 | 2.7% | |

| 합계 | 198 | 100.0% | 309 | 100.0% | 3,666 | 100.0% | 1,624 | 100.0% | ||||

| 주) 매출처명은 당사의 영업 대외비에 해당하므로 회사명을 기입하지 않았습니다. |

| [현재 영업중인 프로젝트 수주 상황 - 기수주 프로젝트] |

| (단위 : 백만원) |

| 매출유형 | 회사 | 프로젝트 | 수주시점 | 계약기간 | 수주금액 | 예상 매출 인식 | |

|---|---|---|---|---|---|---|---|

| 2025 | 2026 | ||||||

| 플랫폼 개발/구축 | L사 | 세종 5-1생활권 디지털트윈 플랫폼 및 디지털트윈 서비스 | 22.4Q | 22.4Q~25.4Q | 6,753 | 1,834 | 1,834 |

| 플랫폼 개발/구축 | S사 | B.IoT 디지털트윈 선행개발 | 24.3Q | 24.3Q~25.1Q | 750 | 172 | - |

| 플랫폼 개발/구축 | H사 | 리깅자동화 | 24.4Q | 25.1Q~25.3Q | 94 | 93 | - |

| 시뮬레이션 용역 | H사 | 배기계 센서류 피수 해석 | 24.4Q | 24.4Q~25.3Q | 80 | 70 | - |

| SW 라이선스 | L사 | 세종국가시범도시(도시기반서비스)_디지털트윈_NFLOW | 22.4Q | ~24.4Q | 1,012 | 0 | 1,012 |

| SW 라이선스 | L사 | 세종국가시범도시(도시기반서비스)_디지털트윈_NDX PRO | 22.4Q | ~24.4Q | 1,635 | 0 | 1,635 |

| SW 라이선스 | 기타 | - | - | 24.3Q~25.3Q | 10 | 7 | - |

| 합계 | 10,334 | 2,176 | 4,481 | ||||

| 주) 수주 대상은 당사의 영업 대외비에 해당하므로 회사명을 기입하지 않았습니다. |

| [현재 영업중인 프로젝트 수주 상황 - 미래 프로젝트] |

| (단위 : 백만원) |

| 매출유형 | 회사 | 프로젝트 | 수주시점 | 계약기간 | 수주금액 | 예상 매출 인식 | ||

|---|---|---|---|---|---|---|---|---|

| 2025 | 2026 | 2027 이후 | ||||||

| 플랫폼 개발/구축 | L사 | 부산EDC NDX PRO & NFLOW - Service | 25.2Q | 25.3Q~28.2Q | 6,000 | 1,000 | 2,000 | 3,000 |

| P시 | BIM 구축 - DT(디지털트윈솔루션) | 25.4Q | 26.1Q~27.4Q | 3,000 | 750 | 1,250 | 1,000 | |

| D병원 | 병원 운영 디지털트윈 솔루션 구축 | 25.2Q | 25.3Q~26.2Q | 2,000 | 1,000 | 1,000 | 0 | |

| 관공서 | Pre-sales 활동을 통한 in-bound 수주 (NFLOW, NDX PRO, PIX4D) | 25.2Q | 25.3Q~25.4Q | 2,000 | 2,000 | 0 | 0 | |

| S공사 | 수도관리 디지털 트윈 | 25.4Q | 26.1Q~26.2Q | 1,500 | 0 | 1,500 | 0 | |

| H사 | H1 Project | 25.2Q | 25.3Q~27.4Q | 1,250 | 250 | 500 | 500 | |

| S사 | B.IoT 디지털트윈 상품화 레퍼런스 구축 | 25.3Q | 25.4Q~26.4Q | 1,200 | 240 | 960 | 0 | |

| V사 | 베트남 프로젝트 | 25.1Q | 25.2Q~27.4Q | 1,100 | 300 | 400 | 400 | |

| 관공서 | 디지털트윈솔루션 구축 | 25.2Q | 25.3Q~25.4Q | 1,000 | 1,000 | 0 | 0 | |

| N사 | N사 솔루션(NFLOW, NDX PRO) 매출 | 25.2Q | 25.3Q~25.4Q | 1,000 | 1,000 | 0 | 0 | |

| C사 | 지하철역사 개발사업 BIM 구축 + DT | 25.4Q | 26.1Q~27.4Q | 1,000 | 0 | 500 | 500 | |

| 기타 | 20개 프로젝트 | - | - | 7,047 | 5,411 | 1,336 | 300 | |

| 시뮬레이션 용역 | 기타 | 21개 프로젝트 | 2025년 | 25.1Q~26.4Q | 1,190 | 562 | 628 | 0 |

| SW 라이선스 | L사 | 부산EDC NDX PRO & NFLOW - License | 25.2Q | 27.1Q~27.4Q | 4,000 | 0 | 0 | 4,000 |

| V사 | 베트남 프로젝트 | 25.1Q | 25.2Q~27.4Q | 400 | 0 | 0 | 400 | |

| S공사 | 수도관리 디지털 트윈 | 25.4Q | 26.1Q~26.2Q | 500 | 0 | 500 | 0 | |

| S사 | B.IoT 디지털트윈 상품화 레퍼런스 구축 | 25.3Q | 25.4Q~26.4Q | 300 | 0 | 300 | 0 | |

| V사 | 베트남 프로젝트 | 25.4Q | 26.1Q~27.4Q | 400 | 0 | 0 | 400 | |

| SC사 | ESS, 데이터센터, 냉각시스템 | 25.2Q | 25.3Q~26.1Q | 300 | 0 | 300 | 0 | |

| K사 | 디지털트윈 서비스 사업 발굴(AI 솔루션, 물류 시뮬레이션) | 25.4Q | 26.1Q~26.4Q | 200 | 0 | 200 | 0 | |

| 기타 | 2025년 | 25.1Q~27.4Q | 1,064 | 498 | 416 | 150 | ||

| 상품 | P사 | 정유플랜트 3DMap 및 자동화 시스템 구축 | 25.3Q | 25.4Q~26.1Q | 1,100 | 550 | 550 | 0 |

| H사 | Pix4D제품 판매 | 25.1Q | 25.1Q~25.4Q | 400 | 400 | 0 | 0 | |

| CS사 | Pix4D제품 판매 | 25.1Q | 25.1Q~25.4Q | 250 | 250 | 0 | 0 | |

| J사 | Pix4D제품 판매 | 25.1Q | 25.1Q~25.4Q | 200 | 200 | 0 | 0 | |

| SI사 | 소프트웨어 리셀러社 | 25.3Q | 25.4Q~25.4Q | 400 | 400 | 0 | 0 | |

| HM사 | Pix4D Matic | 25.3Q | 25.4Q~25.4Q | 300 | 300 | 0 | 0 | |

| HS사 | Pix4D 엔진 | 25.1Q | 25.2Q~25.2Q | 300 | 300 | 0 | 0 | |

| HO사 | PIX4Dengine SDK도입-Enterprise 구성 | 25.3Q | 25.4Q~25.4Q | 300 | 300 | 0 | 0 | |

| CI사 | PIX4Dengine SDK도입-Enterprise 구성 | 25.1Q | 25.2Q~25.2Q | 300 | 300 | 0 | 0 | |

| CO사 | PIX4Dengine SDK도입-Enterprise 구성 | 25.1Q | 25.2Q~25.2Q | 300 | 300 | 0 | 0 | |

| DI사 | PIX4Dengine Cloud도입 | 25.2Q | 25.3Q~25.3Q | 50 | 50 | 0 | 0 | |

| 합계 | 40,351 | 17,361 | 12,340 | 10,650 | ||||

| 주1) 수주 대상은 당사의 영업 대외비에 해당하므로 회사명을 기입하지 않았습니다. 주2) 플랫폼 개발/구축 유형 프로젝트는 수주금액 10억 이상인 항목만 기입하였으며 '기타'는 수주금액 10억 미만인 20개 프로젝트의 합입니다. |

당사는 증권신고서 제출일 전일 기준 현재 수주완료된 프로젝트 잔고는 6,657백만원, 영업 중인 프로젝트 중 2025년 이후 수주 가능 금액 잔고는 40,351백만원 수준입니다. 2024년 특정 사업들의 수익 인식이 지연되어 부진했던 만큼, 당사는 2025년 4분기를 기점으로 영업현금 흐름이 증대되며 실적 개선이 본격화가 가능할 것으로 보고 있습니다.

(주17) 추가기재

|

파. M&A로 인한 지배구조 변동성 위험 M&A에 필요한 재원은 당사의 영업현금흐름을 최대한 활용할 계획이나 특정 기업을 인수하기 위해 추가적인 자금의 조달이 필요할 수 있습니다. 당사는 당사와 우호적인 관계를 유지하고 있는 FI(Financial Investor)들과 공동 투자를 통해 추가적인 자금 조달로 발생할 수 있는 리스크를 최소화하려고 하고 있습니다. 당사의 M&A 논의는 초기 단계로, 구체적인 후보군이 정해진 상황은 아니며, M&A는 당사가 원하는 가격조건에 부합하는 경우에만 제한적으로 추진할 예정입니다. 현재 당사는 최대주주와 의결권 공동행사 약정을 체결한 2대주주의 지분율이 13% 수준이며, 최대주주와 2대주주 및 이해관계인 지분을 합산한 지분율이 44%로 본 건 유상증자 직후 기준 30% 이상을 유지할 것으로 전망됩니다. 추가 자금 조달 시 제3자 배정 방식으로 기관투자자를 유치하고 콜옵션 등이 적용된 발행 구조를 활용하여 지배구조 변동 가능성을 최소화하고자 합니다. 그러나 여전히 당사는 향후 타법인 취득을 위한 추가적인 자금 조달이 진행될 경우 최대주주의 지분율 추가 희석으로 인해 지배구조가 변동될 위험이 있습니다. 또한 성공적으로 기업을 인수한 이후에도 해당 기업과의 사업 시너지가 성공적으로 나타나지 않을 가능성이 있으며, 피인수기업의 사업 및 재무 리스크에 추가적으로 노출되어 당사의 수익 성장성과 재무안정성에 부정적인 영향을 미칠 수 있으니 투자자분들께서는 이 부분을 유의하시기 바랍니다. |

현재 당사는 당사의 사업 영역을 확장함과 동시에 시뮬레이션 기반 디지털트윈 플랫폼이라는 당사의 핵심 비즈니스와 시너지를 창출할 수 있는 M&A 기회를 지속해서 탐색 중에 있습니다. 현재 당사가 관심을 가지고 지켜보고 있는 M&A 사업분야는 다음과 같습니다.

- On-Premise or Private Cloud H/W 서비스 사업자

- 클라우드 MSP (Managed Service Provider) 사업자

- 워크스테이션, 서버 등 대규모 H/W 구축 사업자

- 블록체인 기반 보안 솔루션 사업자

당사가 최우선적으로 M&A를 검토하고 있는 사업분야는 클라우드 및 기업향 대규모 서버 구축 역량을 보유한 하드웨어 사업자입니다. 디지털 트윈 플랫폼은 플랫폼의 백엔드에 연결되는 IT System의 종류가 매우 다양하고 개별 IT System 및 자산에서 페타바이트 이상의 대용량 데이터가 동시 다발적으로 수집됩니다. 당사는 디지털 트윈 플랫폼 구축에 수반되는 대규모의 On-premise, Private Cloud 환경 구축이 창출할 수 있는 하드웨어 분야의 사업 기회를 모색하고 있습니다.

| [On-Premise와 Private Cloud 서비스 비교] |

| On-Premise | Private Cloud | |

|---|---|---|

| 정의 | 기업이 자체 시설에서 보유하고 직접 유지/관리하는 데이터센터 | 타 기업/사용자와 공유하는 퍼블릭 클라우드와 달리, 단일조직 독점 사용을 위한 클라우드 서비스 |

| 초기 도입 비용 | 일회성 비용으로 구매 시 많은 비용/예산 소요 | 월 정액 기반으로 사용한만큼 요금 지불 |

| 인력 운영 비용 | 유지관리비용 증대 | 유지관리비용 감소 |

| 트래픽 비용 | 별도 요금 발생하지 않음 | 트래픽 기준 초과서 요금 부과 |

| 구축 기간 | 최소 2주 이상 | 최대 하루만에 시스템 변경 및 구축 |

| 특성 | 활용성 : 최대 용량 산정으로 설계 확장성 : 클라우드에 비해 확장성 느림 보안 : 서버의 물리적 분리로 클라우드에 비해 안전 |

활용성 : Auto-Scaling 기능으로 자동 자원 분배 확장성 : 원하는 만큼 쉽게 증설 가능 보안 : 해킹 등으로 데이터 유출 이슈 발생 가능 |

당사는 하드웨어 관련된 비즈니스를 동시에 영위함에 따라 단순한 하드웨어 매출 증가에 더불어 하드웨어 사업부와 소프트웨어 사업부가 각각 지닌 영업네트워크를 공유하는 시너지를 기대하고 있습니다. 당사는 이미 국내 하드웨어 IT 사기업의 수주를 받아 당사의 소프트웨어를 제공한 수주 경험이 있으며, 향후 성공적인 인수가 이루어진다면 디지털 트윈 플랫폼 고객에게 IT 시스템 구축 용역을 같이 제공하는 토탈 솔루션을 제시하는 등의 효과를 기대할 수 있습니다. 다만 하드웨어 비즈니스와 소프트웨어 비즈니스는 최초 시장 진입, 영업 네트워크 등 사업에 필요한 역량이 상이하여, 당사가 보유한 자체 인력만을 활용해 진출하는 것은 시간과 비용 측면에서 크게 비효율적이라고 판단해, 당사는 관련 기업의 M&A를 통해 진출하려고 합니다.

스마트시티, 스마트팩토리 등 당사가 구축 중인 디지털 트윈 프로젝트의 경우 기업의 기술 자산이나 시민들의 개인 정보 등 매우 민감한 비밀 정보를 다루게 되어 플랫폼 보안 강화를 위한 보안 솔루션이 필수입니다. 당사는 자체 보안 기술을 활용하거나 협력 업체를 통하여 보안 기술을 당사 개발 플랫폼에 탑재하고 있으며, 해당 기술 수준을 더욱 업그레이드하고자 블록체인 기술을 접목하는 것을 추진하고 있습니다.

M&A에 필요한 재원은 당사의 영업현금흐름을 최대한 활용할 계획이나 특정 기업을 인수하기 위해 추가적인 자금의 조달이 필요할 수 있습니다. 당사는 당사와 우호적인 관계를 유지하고 있는 FI(Financial Investor)들과 공동 투자를 통해 추가적인 자금 조달로 발생할 수 있는 리스크를 최소화하려고 하고 있습니다. 당사의 M&A 논의는 초기 단계로, 구체적인 후보군이 정해진 상황은 아니며, M&A는 당사가 원하는 가격조건에 부합하는 경우에만 제한적으로 추진할 예정입니다.

현재 당사는 최대주주와 의결권 공동행사 약정을 체결한 2대주주의 지분율이 13% 수준이며, 최대주주와 2대주주 및 이해관계인 지분을 합산한 지분율이 44%로 본 건 유상증자 직후 기준 30% 이상을 유지할 것으로 전망됩니다. 추가 자금 조달 시 제3자 배정 방식으로 기관투자자를 유치하고 콜옵션 등이 적용된 발행 구조를 활용하여 지배구조 변동 가능성을 최소화하고자 합니다.

그러나 여전히 당사는 향후 타법인 취득을 위한 추가적인 자금 조달이 진행될 경우 최대주주의 지분율 추가 희석으로 인해 지배구조가 변동될 위험이 있습니다. 또한 성공적으로 기업을 인수한 이후에도 해당 기업과의 사업 시너지가 성공적으로 나타나지 않을 가능성이 있으며, 피인수기업의 사업 및 재무 리스크에 추가적으로 노출되어 당사의 수익 성장성과 재무안정성에 부정적인 영향을 미칠 수 있으니 투자자분들께서는 이 부분을 유의하시기 바랍니다.

(주18) 정정 전

(전략)

2) 운영자금

당사는 공모자금 중 본 유상증자 발행제 비용 350백만원을 포함한 10,696백만원을 운영자금으로 사용할 예정입니다. 당사의 운영자금 세부사용 계획은 다음과 같습니다.

| [운영자금 세부 사용 계획] |

| 구분 | 2025년 | 2006년 | 합계 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 1분기 | 2분기 | 3분기 | 4분기 | 1분기 | 2분기 | 3분기 | 4분기 | ||

| R&D 비용 | 229 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 3,729 |

| 외주용역비 | 67 | 200 | 700 | 700 | 1,000 | 1,000 | 1,000 | 1,000 | 5,667 |

| 마케팅비용 | - | - | 150 | 200 | 150 | 150 | 150 | 150 | 950 |

| 합계 | 296 | 700 | 1,350 | 1,400 | 1,650 | 1,650 | 1,650 | 1,650 | 10,346 |

나) R&D 비용

당사는 지속적인 제품의 연구개발 및 유체 시뮬레이션 솔버 고도화 및 디지털 트윈 플랫폼 고도화를 통한 제품 경쟁력 강화와 수익 실현을 위해 R&D 비용이 발생합니다. 국가 과제 수행을 통해 연간 약 16억원 이상(2025년 기준)의 R&D 비용을 충당하고 있습니다. R&D 비용 중 가장 큰 부분을 차지하는 것은 현재 60여명으로 구성된 연구소 소속의 인력과 관련된 인건비이며 그 외에 서버 및 개발 툴에 해당하는 라이선스 구입의 비용이 발생합니다. 당사는 영업 및 관리부서의 인력에 대한 인건비는 당사의 영업활동 현금흐름으로 충당할 계획입니다.

| [R&D 비용 세부 사용 계획] |

| (단위: 백만원) |

| 구분 | 2025년 | 2026년 | 합계 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 1분기 | 2분기 | 3분기 | 4분기 | 1분기 | 2분기 | 3분기 | 4분기 | ||

| R&D 인건비 | 947 | 947 | 947 | 947 | 978 | 978 | 978 | 978 | 7,700 |

| R&D 기타 | 237 | 237 | 237 | 237 | 245 | 245 | 245 | 245 | 1,925 |

| 과제비 충당 | (400) | (400) | (400) | (400) | (400) | (400) | (400) | (400) | (3,200) |

| 총비용추정액 | 784 | 784 | 784 | 784 | 823 | 823 | 823 | 823 | 6,425 |

| 공모자금 사용 계획 | 229 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 3,729 |

(중략)

라) 마케팅 비용

동남아시아, 중앙아시아 등 개발도상국은 선진국과 달리 디지털 트윈 인프라의 보급 비율이 매우 낮고 정부 차원에서 각 국가의 IT 산업 육성을 위한 핵심 사회간접자본 확충 사업으로 스마트시티 등의 디지털 트윈 구축 사업이 진행 중이어서 당사 디지털 트윈 기술의 해외 수출 가능성이 가장 유망한 지역입니다. 당사는 자회사인 싱가폴 지사를 영업 거점 활용할 예정이며 당사의 세종 5-1 스마트시티 사업 레퍼런스를 기반으로 해외에서 스마트시티 운영을 위한 디지털 트윈 플랫폼 구축에 대한 문의가 다수 접수되어 우즈베키스탄, 베트남 등과는 사업 예산 수립에 대한 논의 등이 상당 부분 진척되고 있습니다. 현재 진행중인 주요 스마트 시티 사업건은 당사가 참여한 WSCE 컨퍼런스 및 당사 인포 메일을 통해 발주처에서 먼저 연락이 온 건이 100%입니다.