|

|

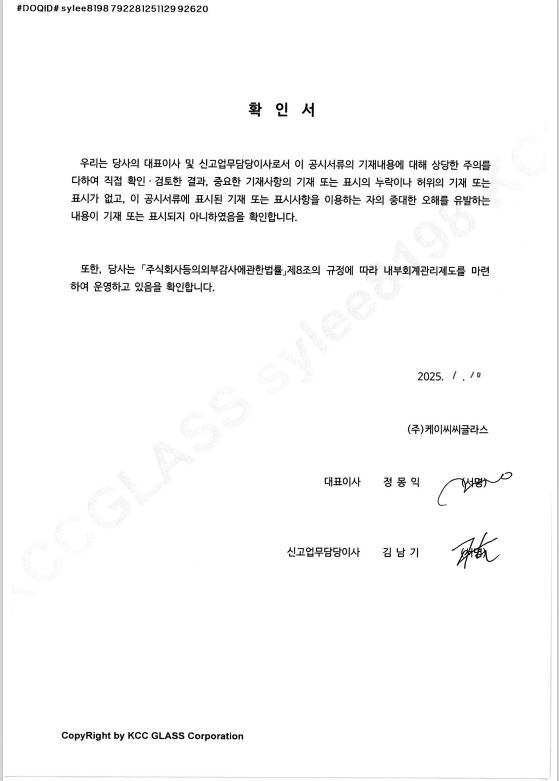

대표이사확인서명_kcc글라스4_20250110 |

증 권 신 고 서

| ( 채 무 증 권 ) |

| 금융위원회 귀중 | 2025년 01월 10일 |

| 회 사 명 : |

주식회사 케이씨씨글라스 |

| 대 표 이 사 : |

정 몽 익 |

| 본 점 소 재 지 : |

서울특별시 서초구 강남대로 587 |

| (전 화) 02-2015-8500 | |

| (홈페이지) https://www.kccglass.co.kr | |

| 작 성 책 임 자 : | (직 책) 상 무 (성 명) 김 남 기 |

| (전 화) 02-2015-8500 | |

| 모집 또는 매출 증권의 종류 및 수 : | (주)케이씨씨글라스 제4-1회 무기명식 이권부 무보증 공모사채 (주)케이씨씨글라스 제4-2회 무기명식 이권부 무보증 공모사채 |

|

| 모집 또는 매출총액 : | 150,000,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : (주)케이씨씨글라스 → 서울특별시 서초구 강남대로 587 케이비증권(주) → 서울특별시 영등포구 여의나루로 50 NH투자증권(주) → 서울특별시 영등포구 여의대로 108 삼성증권(주) → 서울특별시 서초구 서초대로74길 11 신한투자증권(주) → 서울특별시 영등포구 의사당대로 96 |

【 대표이사 등의 확인 】

|

|

|

대표이사확인서명_kcc글라스4_20250110 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

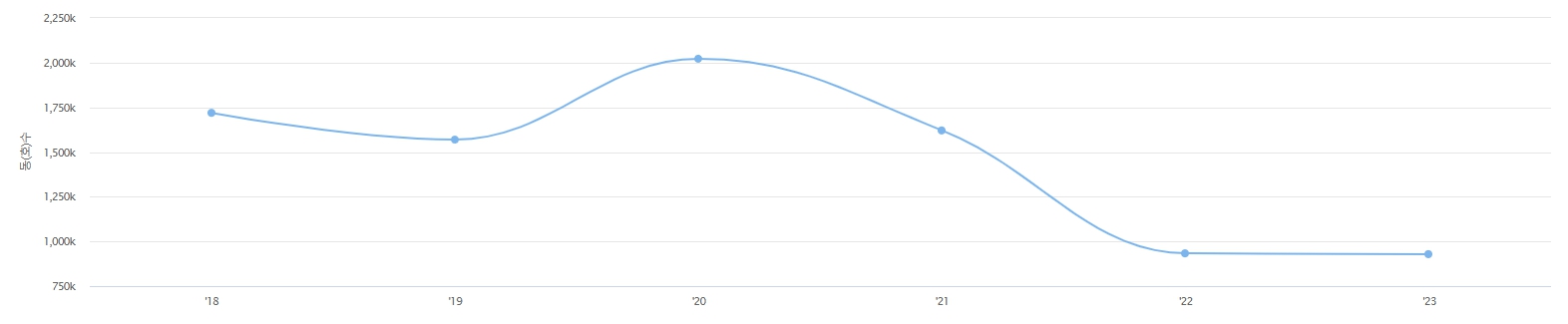

| 사업위험 | [가. 국내외 경기 변동에 따른 위험] 당사가 영위하는 유리, 인테리어 및 유통, 파일사업 부문은 글로벌 경제 성장률, 국내 경제 성장률, 환율 등 거시적 지표에 영향을 받는 민감한 산업입니다. 당사 영위 사업 영역은 국내 시장뿐만 아니라 해외 시장에서도 전개되고 있는 상황이므로 국내뿐만 아니라 글로벌 주요 국가의 경기 상황에 따라 당사 영위 사업영역과 전방산업의 업황은 물론 당사의 영업 실적 역시 결정되는 상황입니다. 2024년 10월 국제통화기금(IMF)이 발표한 '세계경제전망(World Economic Outlook)'에 따르면, IMF는 2024년 세계 경제 성장률 전망치를 3.2%로 7월과 동일하게 유지했으며, 한국은행은 2024년 11월 경제전망보고서를 통해 국내 경제 성장률을 기존 2.4%에서 0.2%p 하향한 2.2%로 전망하였습니다. 최근 국내외 경제는 지정학적 갈등의 확산, 고금리 지속으로 인한 금융 불안정성 확대, 경기 침체 우려 등 국내외 경제에 큰 영향을 미칠 수 있는 불확실성이 상존하고 있습니다. 향후 경기 정상화가 지연된다면 민간 소비 위축, 설비투자 지연, 수출 감소 등으로 인해 당사 수익성 및 영업활동에도 부정적인 영향을 미칠 수 있습니다. 경기 침체가 장기화될 경우 정부의 사회간접시설 투자규모, 타 산업의 경제활동수준, 기업의 설비투자 및 국민소득 증가 등에 의해 생산활동이 파생되는 경기 후행산업인 당사의 영위 사업 및 당사 재무 상황에 부정적 영향을 미칠 가능성이 높으므로 투자자께서는 투자 결정 시 이 점 유의하시기 바랍니다. [나. 환율 변동에 따른 수익성 악화 위험] 당사는 영위산업의 원재료 구입 및 매출대금 회수와 관련하여 위안화(CNY), 달러(USD)의 이종통화 환율 변동위험에 노출되어 있습니다. 접합유리와 강화유리 등 당사의 유리 제품의 매출 중 수출이 차지하는 비중은 2024년 3분기 연결기준 36.6%이며, 전체 매출 중 수출이 차지하는 비중은 19.3%로, 결제조건에 따라 원화, 달러화, 구매카드, 어음 등으로 매출대금을 회수하고 있습니다. 환율 변동 위험의 경우 미래 달러 부족량을 정확히 예측할 수 없다는 점에서 기본적으로 완전헤지가 불가능하며 미국을 비롯한 주요국들의 통화정책, 신흥국 경기 하방 리스크, 글로벌 경기 변동 등으로 환율 변동성은 확대될 가능성이 있어 환율이 당사의 수익성 및 재무구조에 부정적인 영향을 줄 수 있으므로 투자자 여러분께서는 이 점 유의하시기 바랍니다. [다. 건설/주택 경기 변동에 따른 위험] 당사가 영위하는 유리, 인테리어 및 유통, 파일 사업 등 건축 자재 관련 사업은 전반적인 경제동향 뿐만 아니라, 건설경기, 주택경기 및 정부 주택 정책 등에 의한 부동산 경기변동 등과 밀접한 관련이 있습니다. 2024년 5월 이후 신규건설지수의 산정으로 인해 이전 지수와 직접 비교는 불가능하지만 2024년 5월의 67.7으로 지표가 100보다 현저히 낮으며, 4월보다 5월에 부정적인 응답 수가 상당히 많은 것으로 밝혀졌습니다. 이후 건설경기실사지수는 70선을 유지하였으며, 가장 최근 2024년 9월 실사지수는 75.6으로 전달보다 6.4포인트 상승한 것으로 집계되었습니다. 다만, 10월 CBSI는 70.9로 전월 대비 4.7p 하락하였는데, 이는 세부 실적지수 중 신규수주지수가 전월 대비 7.9p 하락, 자금조달지수가 전월 대비 5.5p 하락한 것이 주된 원인입니다. 11월 건설경기실사 '종합전망지수'는 66.9로 전월 대비 4.0p 하락하였는데, 세부 실적지수 중 공사대수금지수가 전월 대비 가장 큰 폭으로 하락했고, 수주잔고 외 모든 세부 실적지수가 하락하였습니다. 12월 CBSI 전망의 경우 77.4로 예상되는데, 이는 11월 종합실적지수보다 66.9보다 10.5p 높은 수준입니다. 100 이하로 11월보다 악화될 것이라는 전망이 여전히 우세하나, 신규수주지수, 공사기성, 수주잔고 지수 등은 전월대비 개선될 것으로 전망됩니다. 이와 같이 국내 경제의 저성장 기조, 가계대출의 급격한 증가에 따른 내수 위축 및 소비심리 저하, 주택담보대출 금리 인상 등 수요기반의 불안요인과 정부의 부동산 정책 등으로 인해 향후 미분양 물량이 증가하는 상황이 발생할 수 있으며, 미분양이 장기간 지속될 경우 공사비에 대한 금융비용 증가로 사업비 부담이 증가하여 건설사의 현금흐름 지표 개선이 지연될 수 있습니다. 건설경기 및 주택건설경기는 직접적으로 당사 건자재 사업부문 뿐만 아니라 당사 수익성 및 재무구조에서도 영향을 미칠 수 있는 바 투자자께서는 주택경기를 포함한 건설경기 추이에 대해서 지속적으로 모니터링 하시기 바랍니다. [라. 전방시장(자동차 시장) 관련 위험] 당사 유리 사업부문은 건축용 외에도 자동차용 유리를 생산하고 있습니다. 이에 전방산업인 자동차 산업의 업황에 따라 당사 유리부문의 영업환경 및 수익성이 변동될 수 있습니다. 글로벌 완성차 시장은 최근 차량용 반도체 이슈가 완화되고 친환경 자동차에 대한 수요가 급증함에 따라 자동차 산업에 대한 긍정적인 전망이 예측되고 있습니다. 그럼에도 불구하고 현재 글로벌 금융 시장의 불안정, 이스라엘-팔레스타인 분쟁 등의 불확실성이 상존하는 상황입니다. 해당 사태가 장기화 혹은 악화될 경우 국내외 경제의 불확실성 확대 및 회복지연으로 이어질 수 있으며, 이는 당사의 영업실적 및 수익성에 부정적인 영향을 미칠 수 있으니 투자자께서는 이 점 유의하여 주시기 바랍니다. 이와 같이 주요 완성차 시장인 미국, 중국, 유럽 등의 무역 및 산업정책 방향, 정치적 또는 경제적 변동에 따른 글로벌 경기 불확실성에 따라 자동차 산업경제 또한 변동 가능성이 있는 바, 향후 자동차 산업이 부정적인 환경에 직면할 경우, 당사 유리 사업부문의 매출 및 수익성에도 부정적인 영향을 미칠 수 있으니 이 점 유의하시기 바랍니다. [마. 건축 자재 관련 사업 특성(장치산업)에 따른 위험] 당사의 유리, 인테리어 및 유통, 파일사업 등 이른바 건축 자재 산업은 대규모 자본 투입 및 설비투자가 요구되는 자본집약형 장치산업으로, 제품의 제조원가에서 설비투자 및 가동으로 인한 고정비가 차지하는 비중이 높은 산업입니다.또한, 당사가 영위하는 건축자재 사업은 자본집약적인 장치 산업으로 초기 투자비용이 크고 규모의 경제로 인해 진입장벽이 높아 시장경쟁자의 출현이 쉽지 않아, 과점시장 상황을 이루고 있습니다. 과점시장 상황에서 당사 건축자재 사업부문은 안정적인 사업영위가 가능하나, 전방산업 업황 변화로 인해 기존 판매단가가 하락하여 매출이 하락하게 된다면 상대적으로 높은 시설 투자비용 등으로 인해 투자비용 회수에 장기간이 소요될 수 있고 당사 수익성에도 부정적인 영향을 미칠 수 있습니다. 더불어, 타산업대비 시장환경의 급변 시 대규모 고정비용으로 인해서 시장에 대한 탄력적 대응이 어려울 수 있으므로 투자자께서는 이 점 유의하시기 바랍니다. [바. 인테리어 사업 관련 위험] 인테리어 사업의 전통 영역으로 여겨지던 신축건물이나 공동주택 리모델링 외에도 소비자가 직접 본인의 주택을 인테리어 하는 B2C 시장이 점차 성장하며 중요한 비중을 차지하고 있습니다. 특히, 최근 신축시장은 감소하는 가운데 주택의 노후화는 점점 더 가속화되고 있어 B2C 인테리어 시장은 점차 커질 것으로 전망되고 있습니다. 다만, 최근 1인가구 증대에 따른 1인가구 소비자들이 유통망, 임대료, 인건비, 광고비등이 영세업체보다 높은 브랜드 인테리어 공급자 대신 DIY, SNS 상 특색있는 영업을 진행하는 영세 독립 업체, 공유 인테리어 시공 벤처업체 등에 관련 용역을 맡기는 추세가 관측되고 있습니다. 인테리어 시장은 고객의 개별적인 취향이나 수요를 충족시켜야 한다는 대전제가 있는 산업이므로, 당사와 같은 브랜드 인테리어 사업자들이 관련 고객의 니즈에 발빠르게 반응하지 못할 경우, 특색있는 후발 주자들에게 산업시장점유율을 일정부분 빼앗기게 될 가능성이 존재합니다. 또한, 관련 경쟁사들의 경쟁이 과열되어 유관 업체들의 출혈 경쟁 등이 가속화되는 경우, 당사의 수익성이 악화될 수 있습니다. 이 점 투자자께서는 유의하시기 바랍니다. [사. 상재(바닥재) 시장 관련 위험] 당사는 주거용 및 상업용 바닥재를 생산, 공급하고 있으며, 주거용 PVC바닥재를 비롯하여 상업용 PVC 타일(LVT) 및 다양한 목질계 바닥재를(강마루, 섬유판 강마루 등) 판매하고 있습니다. 통계청에서 제공하는 전국단위 규모별 이동건수(총 전입건수)를 보면, 2020년 COVID-19 이후부터 이동건수가 감소하여 2023년까지 연간 436만건 가량을 기록하고 있으며, 이동규모 별로도 모두 감소세를 기록하고 있습니다. 이동건수의 감소는 바닥재 수요에 부정적인 영향을 미쳐 당사 바닥재 사업 실적에 부정적인 영향을 미칠 수 있습니다.또한, 부동산통계정보시스템에서 제공하는 전국 주택 거래현황에 따르면 2018년 1,719,231건을 기록한 주택거래는 2019년 1,569,498건으로 감소한 이후 2020년 2,021,865건 수준까지 상승하였으나, 이후 부동산 시장 업황 악화에 따라 지속 하락세를 나타내며 2021년 1,620,781건, 2022년 933,347건, 2023년 928,795건을 기록하고 있습니다. 바닥재 사업의 경우 건설경기의 영향이 상대적으로 작은 편이긴 하지만, 원재료 가격의 지속적인 상승, 부동산 경기침체에 따른 거래추이 둔화 및 인구이동률의 감소는 바닥재 시장 성장에 부정적인 영향을 미칠 수 있으며, 관련 경쟁사들의 경쟁이 과열되어 유관 업체들의 출혈 경쟁 등이 가속화 되는 경우 당사의 매출 및 수익성에 부정적인 영향을 미칠 수 있습니다. 이 점 투자자께서는 유의하시기 바랍니다. |

| 회사위험 |

[가. 수익성 변동 관련 위험] [라. 재고자산 관리 위험] 당사가 분할신설된 2020년 이후 활동성 비율 중 재고자산 회전율은 2021년말 5.46회, 2022년말 5.40회, 2023년말 5.39회, 2024년 3분기말 5.59회로 큰 변동 없이 유지되고 있으며, 재고자산의 급격한 증가에 따른 유동성 저하 우려는 낮은 것으로 판단됩니다. 단, 일반적으로 재고자산의 경우 연령이 높을수록 최종 폐기의 가능성이 높아지게 되며, 폐기 가능성이 높아지게 되면 회사에 산정하는 폐기손실 금액이 커져 회사의 재무제표 상 이익에도 영향을 미치게 됩니다. 향후 건설, 자동차 등 전방산업 경기가 침체될 경우, 당사의 매출 부진 혹은 수주 감소에 따른 폐기손실 금액의 증가 등이 발생할 수도 있습니다. 이 점 투자자께서는 유의하시기 바랍니다. |

| 기타 투자위험 | [가. 환금성 제약 위험] 금번 발행되는 제4-1회 및 제4-2회 무보증사채는 채권상장요건을 충족하여 상장심사를 통과할 것으로 판단되나, 채권시장에 존재하는 여러 변수들과 변동성에 따른 수급 불균형 등의 이유로 환금성이 제한될 가능성이 있으니, 투자자께서는 유의하시기 바랍니다. [나. 사채의 기한의 이익 상실 관련 위험] 당사가 본 사채의 발행을 위해 사채관리회사와 맺은 사채관리계약과 관련하여 담보권 설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. [나. 사채의 기한의 이익 상실 관련 위험] 당사가 본 사채의 발행을 위해 사채관리회사와 맺은 사채관리계약과 관련하여 담보권 설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. [라. 사채의 전자등록과 관련된 사항] 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 따라 한국예탁결제원의 전자등록계좌부에 전자등록하므로 실물 채권을 발행하거나 등록필증을 교부하지 아니합니다. [마. 증권신고서의 효력 발생과 관련된 사항] 본 공시서류 상의 공모일정은 확정된 것이 아니며, 증권신고서의 기재사항은 금융감독원 공시심사과정에서 정정사유가 발생할 경우 변경될 수 있음을 투자자께서는 유의하시기 바라며, 최종 증권신고서 및 투자설명서의 내용을 반드시 참고하시기 바랍니다. [바. 원리금 지급 불이행 위험] 본 사채는 「예금자보호법」의 적용 대상이 아니고, 금융기관 등이 보증한 것이 아니며, 정부가 증권의 가치를 보증 또는 승인한 것이 아니므로 원리금상환 불이행에 따른 투자위험은 투자자에게 귀속됩니다. 또한 본 사채는 무보증 공모사채이며, 본 채권의 원리금 상환은 발행회사인 주식회사 케이씨씨글라스가 전적으로 책임집니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 4-1 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

110,000,000,000 | 모집(매출)총액 | 110,000,000,000 |

| 발행가액 | 110,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2028년 01월 21일 |

| 원리금 지급대행기관 |

(주)하나은행 신사동지점 |

(사채)관리회사 |

한국증권금융(주) |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2025년 01월 09일 | 한국기업평가 | 회사채 (AA-) |

| 2025년 01월 09일 | 나이스신용평가 | 회사채 (AA-) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 케이비증권 | 5,500,000 | 55,000,000,000 | 56,250,000원(정액) | 총액인수 |

| 대표 | NH투자증권 | 5,500,000 | 55,000,000,000 | 56,250,000원(정액) | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2025년 01월 22일 | 2025년 01월 22일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 채무상환자금 | 110,000,000,000 |

| 발행제비용 | 220,061,600 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채 발행을 위해 2024년 12월 26일에 케이비증권(주), NH투자증권(주), 삼성증권(주) 및 신한투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 사채권을 발행하지 않으므로 「주식ㆍ사채 등의 전자등록에 관한 법률」 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채의 상장신청(예정)일은 2025년 01월 22일이며, 상장예정일은 2025년 01월 23일임. |

||

| 주1) 본 사채는 2025년 01월 13일 09시에서 16시 30분까지 한국금융투자협회 K-Bond 시스템을 통해 실시하는 수요예측결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률 등이 결정될 예정입니다. 주2) 상기 기재된 총액(권면(전자등록)총액, 모집(매출)총액, 발행가액)은 예정금액이며, 수요예측 결과에 따라 제4-1회 및 제4-2회 무보증사채의 회차별 발행총액과 무관하게 전자등록총액 합계 금 이천오백억원(\250,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. 주3) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 (주)케이씨씨글라스 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 단, 청약일 1영업일 전 (주)케이씨씨글라스 3년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 민간채권평가회사 4사 중 청약일 1영업일 전 (주)케이씨씨글라스 3년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 (주)케이씨씨글라스 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 주4) 확정 총액(권면(전자등록)총액, 모집(매출)총액, 발행가액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2025년 01월 16일 정정신고서를 통해 공시할 예정입니다. |

| 회차 : | 4-2 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

40,000,000,000 | 모집(매출)총액 | 40,000,000,000 |

| 발행가액 | 40,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2030년 01월 22일 |

| 원리금 지급대행기관 |

(주)하나은행 신사동지점 |

(사채)관리회사 | 한국증권금융(주) |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2025년 01월 09일 | 한국기업평가 | 회사채 (AA-) |

| 2025년 01월 09일 | 나이스신용평가 | 회사채 (AA-) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | 삼성증권 | 2,000,000 | 20,000,000,000 | 56,250,000원(정액) | 총액인수 |

| 대표 | 신한투자증권 | 2,000,000 | 20,000,000,000 | 56,250,000원(정액) | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2025년 01월 22일 | 2025년 01월 22일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 40,000,000,000 |

| 발행제비용 | 172,470,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채 발행을 위해 2024년 12월 26일에 케이비증권(주), NH투자증권(주), 삼성증권(주) 및 신한투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 사채권을 발행하지 않으므로 「주식ㆍ사채 등의 전자등록에 관한 법률」 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채의 상장신청(예정)일은 2025년 01월 22일이며, 상장예정일은 2025년 01월 23일임. |

||

| 주1) 본 사채는 2025년 01월 13일 09시에서 16시 30분까지 한국금융투자협회 K-Bond 시스템을 통해 실시하는 수요예측결과에 따라 전자등록총액, 모집(매출)총액, 발행가액, 이자율, 발행수익률 등이 결정될 예정입니다. 주2) 상기 기재된 총액(권면(전자등록)총액, 모집(매출)총액, 발행가액)은 예정금액이며, 수요예측 결과에 따라 제4-1회 및 제4-2회 무보증사채의 회차별 발행총액과 무관하게 전자등록총액 합계 금 이천오백억원(\250,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. 주3) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 (주)케이씨씨글라스 5년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 단, 청약일 1영업일 전 (주)케이씨씨글라스 5년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 민간채권평가회사 4사 중 청약일 1영업일 전 (주)케이씨씨글라스 5년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 (주)케이씨씨글라스 5년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 주4) 확정 총액(권면(전자등록)총액, 모집(매출)총액, 발행가액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2025년 01월 16일 정정신고서를 통해 공시할 예정입니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

| [회차 : 4-1] | (단위 : 원) |

| 항 목 | 내 용 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 사 채 종 목 | 무보증사채 | ||||||||||||

| 구 분 | 무기명식 이권부 무보증사채 | ||||||||||||

| 전자등록총액 | 110,000,000,000 | ||||||||||||

| 할 인 율(%) | - | ||||||||||||

| 발행수익률(%) | - | ||||||||||||

| 모집 또는 매출가액 | 각 사채 전자등록총액의 100%로 한다. | ||||||||||||

| 모집 또는 매출총액 | 110,000,000,000 | ||||||||||||

| 각 사채의 금액 | 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | ||||||||||||

| 이자율 | 연리이자율(%) | - | |||||||||||

| 변동금리부사채이자율 | - | ||||||||||||

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채" 발행일로부터 원금상환기일 전일까지 계산하고, 매 3개월마다 "본 사채"의 이율을 적용한 연간 이자의 1/4씩 분할 후급하여 아래의 이자지급기일에 지급한다. 이자지급기일이 은행의 영업일이 아닌 경우 그 다음 영업일에 이자를 지급하되, 이자지급기일 이후의 이자는 계산하지 아니한다. 다만, 마지막 이자지급의 계산은 발행가액에 사채의 이율을 곱한 액수에 직전 이자지급기일부터 마지막 이자지급기일 전일까지 실제일수를 곱한 후, 이를 365로 나눈 금액으로 하되 소수 첫째 자리 이하의 금액은 절사한다. 각 기일에 이자지급을 이행하지 않을 경우 해당 원금 또는 이자분에 대한 지급기일의 익일부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울특별시인 시중은행의 연체대출이율 중 최고이율을 적용하되, 동 연체대출 최고이율이 사채이율을 하회하는 경우에는 사채이율을 적용한다. |

|||||||||||

| 이자지급 기한 |

|

||||||||||||

| 신용평가 등급 | 평가회사명 | 한국기업평가(주) / NICE신용평가(주) | |||||||||||

| 평가일자 | 2025년 01월 09일 / 2025년 01월 09일 | ||||||||||||

| 평가결과등급 | AA-(안정적) / AA-(안정적) | ||||||||||||

| 주관회사의 분석 |

주관회사명 | 케이비증권(주), NH투자증권(주), 삼성증권(주), 신한투자증권(주) | |||||||||||

| 분석일자 | 2025년 01월 09일 | ||||||||||||

| 상환방법 및 기한 |

상 환 방 법 | "본 사채"의 원금은 각 사채의 만기에 일시 상환한다(원금상환기일). 다만, 원금상환기일이 은행의 영업일이 아닌 경우 그 다음 영업일에 원금을 상환하되, 원금상환기일 이후의 이자는 계산하지 아니한다. | |||||||||||

| 상 환 기 한 | 2028년 01월 21일 | ||||||||||||

| 납 입 기 일 | 2025년 01월 22일 | ||||||||||||

| 등 록 기 관 | 한국예탁결제원 | ||||||||||||

| 원리금 지급대행기관 |

회 사 명 | (주)하나은행 신사동지점 | |||||||||||

| 회사고유번호 | 00105271 | ||||||||||||

| 기 타 사 항 | ▶ 본 사채 발행을 위해 2024년 12월 26일에 케이비증권(주), NH투자증권(주), 삼성증권(주) 및 신한투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 사채권을 발행하지 않으므로 「주식ㆍ사채 등의 전자등록에 관한 법률」 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채의 상장신청(예정)일은 2025년 01월 22일이며, 상장예정일은 2025년 01월 23일임. |

||||||||||||

| 주1) 본 사채는 2025년 01월 13일 09시에서 16시 30분까지 한국금융투자협회 K-Bond 시스템을 통해 실시하는 수요예측결과에 따라 전자등록총액, 모집 또는 매출 총액, 발행수익률, 연리이자율 등이 결정될 예정입니다. 주2) 상기 기재된 총액(전자등록총액, 모집 또는 매출 총액)은 예정금액이며, 수요예측 결과에 따라 제4-1회 및 제4-2회 무보증사채의 회차별 발행총액과 무관하게 전자등록총액 합계 금 이천오백억원(\250,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. 주3) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 (주)케이씨씨글라스 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 단, 청약일 1영업일 전 (주)케이씨씨글라스 3년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 민간채권평가회사 4사 중 청약일 1영업일 전 (주)케이씨씨글라스 3년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 (주)케이씨씨글라스 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 주4) 확정 총액(전자등록총액, 모집 또는 매출 총액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2025년 01월 16일 정정신고서를 통해 공시할 예정입니다. |

| [회차 : 4-2] | (단위 : 원) |

| 항 목 | 내 용 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 사 채 종 목 | 무보증사채 | ||||||||||||||||||||

| 구 분 | 무기명식 이권부 무보증사채 | ||||||||||||||||||||

| 전자등록총액 | 40,000,000,000 | ||||||||||||||||||||

| 할 인 율(%) | - | ||||||||||||||||||||

| 발행수익률(%) | - | ||||||||||||||||||||

| 모집 또는 매출가액 | 각 사채 전자등록총액의 100%로 한다. | ||||||||||||||||||||

| 모집 또는 매출총액 | 40,000,000,000 | ||||||||||||||||||||

| 각 사채의 금액 | 본 사채는「주식·사채 등의 전자등록에 관한 법률」에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | ||||||||||||||||||||

| 이자율 | 연리이자율(%) | - | |||||||||||||||||||

| 변동금리부사채이자율 | - | ||||||||||||||||||||

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 "본 사채" 발행일로부터 원금상환기일 전일까지 계산하고, 매 3개월마다 "본 사채"의 이율을 적용한 연간 이자의 1/4씩 분할 후급하여 아래의 이자지급기일에 지급한다. 이자지급기일이 은행의 영업일이 아닌 경우 그 다음 영업일에 이자를 지급하되, 이자지급기일 이후의 이자는 계산하지 아니한다. 각 기일에 이자지급을 이행하지 않을 경우 해당 원금 또는 이자분에 대한 지급기일의 익일부터 실제 지급일까지의 경과기간에 대하여 본점소재지가 서울특별시인 시중은행의 연체대출이율 중 최고이율을 적용하되, 동 연체대출 최고이율이 사채이율을 하회하는 경우에는 사채이율을 적용한다. |

|||||||||||||||||||

| 이자지급 기한 |

|

||||||||||||||||||||

| 신용평가 등급 | 평가회사명 | 한국기업평가(주) / NICE신용평가(주) | |||||||||||||||||||

| 평가일자 | 2025년 01월 09일 / 2025년 01월 09일 | ||||||||||||||||||||

| 평가결과등급 | AA-(안정적) / AA-(안정적) | ||||||||||||||||||||

| 주관회사의 분석 |

주관회사명 | 케이비증권(주), NH투자증권(주), 삼성증권(주), 신한투자증권(주) | |||||||||||||||||||

| 분석일자 | 2025년 01월 09일 | ||||||||||||||||||||

| 상환방법 및 기한 |

상 환 방 법 | "본 사채"의 원금은 각 사채의 만기에 일시 상환한다(원금상환기일). 다만, 원금상환기일이 은행의 영업일이 아닌 경우 그 다음 영업일에 원금을 상환하되, 원금상환기일 이후의 이자는 계산하지 아니한다. | |||||||||||||||||||

| 상 환 기 한 | 2030년 01월 22일 | ||||||||||||||||||||

| 납 입 기 일 | 2025년 01월 22일 | ||||||||||||||||||||

| 등 록 기 관 | 한국예탁결제원 | ||||||||||||||||||||

| 원리금 지급대행기관 |

회 사 명 | (주)하나은행 신사동지점 | |||||||||||||||||||

| 회사고유번호 | 00105271 | ||||||||||||||||||||

| 기 타 사 항 | ▶ 본 사채 발행을 위해 2024년 12월 26일에 케이비증권(주), NH투자증권(주), 삼성증권(주) 및 신한투자증권(주)와 대표주관계약을 체결함. ▶ 본 사채는 「주식ㆍ사채 등의 전자등록에 관한 법률」에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않음. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재함. ▶ 본 사채는 「주식·사채 등의 전자등록에 관한 법률」에 의거 전자등록되므로, 등록 말소 시 사채권발행을 청구할 수 없음 ▶ 본 사채는 사채권을 발행하지 않으므로 「주식ㆍ사채 등의 전자등록에 관한 법률」 제39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 함. ▶ 본 사채의 상장신청(예정)일은 2025년 01월 22일이며, 상장예정일은 2025년 01월 23일임. |

||||||||||||||||||||

| 주1) 본 사채는 2025년 01월 13일 09시에서 16시 30분까지 한국금융투자협회 K-Bond 시스템을 통해 실시하는 수요예측결과에 따라 전자등록총액, 모집 또는 매출 총액, 발행수익률, 연리이자율 등이 결정될 예정입니다. 주2) 상기 기재된 총액(전자등록총액, 모집 또는 매출 총액)은 예정금액이며, 수요예측 결과에 따라 제4-1회 및 제4-2회 무보증사채의 회차별 발행총액과 무관하게 전자등록총액 합계 금 이천오백억원(\250,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수수량 및 인수금액이 조정될 수 있습니다. 주3) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 (주)케이씨씨글라스 5년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 단, 청약일 1영업일 전 (주)케이씨씨글라스 5년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 민간채권평가회사 4사 중 청약일 1영업일 전 (주)케이씨씨글라스 5년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 (주)케이씨씨글라스 5년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 주4) 확정 총액(전자등록총액, 모집 또는 매출 총액) 및 확정 가산(차감)금리, 확정된 인수인의 인수수량 및 인수금액은 2025년 01월 16일 정정신고서를 통해 공시할 예정입니다. |

2. 공모방법

해당사항 없습니다.

3. 공모가격 결정방법

가. 공모가격 결정방법 및 절차

| 구 분 | 내 용 |

|---|---|

| 공모가격 최종결정 | - 발행회사 : 대표이사, 담당임원 및 부서장 등 - 공동대표주관회사 : 담당임원 및 부서장 등 |

| 공모가격 결정 협의절차 | 수요예측 결과 및 금융시장의 상황 등을 감안한 후 발행회사와 공동대표주관회사가 협의하여 발행수익률을 결정할 예정입니다. |

| 수요예측결과 반영여부 | 수요예측 참여물량 중 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"를 집계하고, 해당 결과를 바탕으로 시장상황 등을 종합적으로 고려하여 발행회사와 공동대표주관회사가 협의를 통해 발행수익률을 결정합니다. |

| 수요예측 재실시 여부 | 수요예측 실시 이후 발행일정 변경이 발생하더라도 수요예측을 재실시 하지 않습니다. |

나. 공동대표주관회사의 공모희망금리 산정, 수요예측기준 절차 및 배정방법

| 구 분 | 세 부 내 용 |

| 공모희망금리 산정방법 | 발행회사와 공동대표주관회사인 케이비증권(주), NH투자증권(주), 삼성증권(주) 및 신한투자증권(주) 는 (주)케이씨씨글라스의 제4-1회 및 제4-2회 무보증사채의 발행에 있어 민간채권평가사의 평가금리, 최근 동일 등급(AA- 등급) 회사채의 국고 및 등급민평 대비 스프레드 동향, 동일 등급 및 만기 최근 발행 내역, 기발행 당사 채권 유통금리 및 스프레드, 채권시장 동향 및 전망 등을 고려하여 공모희망금리를 결정하였습니다. |

| 공모희망금리 | 수요예측시 공모희망 금리는 다음과 같이 결정하였습니다. [제4-1회] 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 (주)케이씨씨글라스 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 단, 청약일 1영업일 전 (주)케이씨씨글라스 3년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 민간채권평가회사 4사 중 청약일 1영업일 전 (주)케이씨씨글라스 3년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 (주)케이씨씨글라스 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. [제4-2회] 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 (주)케이씨씨글라스 5년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 단, 청약일 1영업일 전 (주)케이씨씨글라스 5년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 민간채권평가회사 4사 중 청약일 1영업일 전 (주)케이씨씨글라스 5년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 (주)케이씨씨글라스 5년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. * 위의 공모희망금리는 발행사와 공동대표주관회사가 협의하여 결정한 희망금리이며, 시장 상황에 따라 변동이 발생할 수 있습니다. |

| 수요예측 관련사항 | 본 사채의 수요예측은 「무보증사채 수요예측 모범규준」에 따르며, 수요예측은 "한국금융투자협회"의 "K-Bond" 프로그램" 접수방법을 사용합니다. 단, 불가피한 상황이 발생할 경우 "공동대표주관회사"가 E-MAIL / FAX 등 수요예측 방법을 결정합니다. 수요예측기간은 2025년 01월 13일 09시부터 16시 30분까지 입니다. 수요예측 신청시 신청수량의 범위, 수량 및 가격단위는 아래와 같습니다. [제4-1회] ① 최소 신청수량: 50억원 ② 최대 신청수량: 본 사채 발행예정금액 ③ 수량단위: 50억원 ④ 가격단위: 0.01%p. [제4-2회] ① 최소 신청수량: 50억원 ② 최대 신청수량: 본 사채 발행예정금액 ③ 수량단위: 50억원 ④ 가격단위: 0.01%p. |

| 배정 관련사항 |

본 사채의 배정은 「무보증사채 수요예측 모범규준」 'I. 수요예측 업무절차 - 5. 배정에 관한 사항' 및 공동대표주관회사의 내부지침에 따라 결정합니다. - 공동대표주관회사는 무보증사채의 배정에 관한 합리적인 기준을 마련하여 운영합니다. 나. 배정시 준수 사항 - 공동대표주관회사는 수요예측 종료 후 수요예측 참여자별로 청약예정 물량을 배정할 때에 다음 각 사항을 준수합니다. ① 과도하게 낮은 금리에 참여한 자를 부당하게 우대하여 배정하지 아니할 것 ② 금리를 제시하지 않은 수요예측 참여자는 낮은 가중치를 부여하여 배정할 것 다. 배정시 가중치 적용 - 공동대표주관회사는 다음 각 사항을 고려하여 수요예측 참여자별로 배정의 가중치를 달리 적용할 수 있습니다. ① 참여시간ㆍ참여금액 등 정량적 기준 ② 수요예측 참여자의 성향ㆍ과거 참여이력 및 행태ㆍ가격평가능력 등 해당 참여자와 관련한 정성적 요소 라. 납입예정물량 배정 원칙 - 공동대표주관회사는 무보증사채의 청약이 종료된 이후 청약자별로 납입예정 물량을 배정할 때에 수요예측에 참여한 자를 그렇지 않은 자보다 우대하여 배정합니다.

|

| 금리 미제시분 및 공모희망 금리밴드 범위 외 신청분의 처리방안 |

「무보증사채 수요예측 모범규준」에 따라 낮은 가중치를 부여하여 배정하거나 수요예측 실시 이후 "유효수요"의 산정결과에 따라, 배정결과가 달라질 수 있습니다. |

| 비고 | 상기와 같이 산정된 공모희망금리는 시장 및 기업의 상황에 따라 변동될 수 있으며, 단순 참고 사항으로 활용하시기 바랍니다. 또한 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있음을 주지하시기 바랍니다. |

(주1) 공모희망금리 산정근거

| 공동대표주관회사인 케이비증권(주), NH투자증권(주), 삼성증권(주) 및 신한투자증권(주) 는 공모희망금리를 결정함에 있어 금융투자협회 「무보증사채 수요예측 모범규준」에 의거하여 아래와 같은 사항을 종합적으로 검토 및 고려하여 본 사채의 공모희망금리를 결정하였습니다. |

① 민간채권평가회사 평가금리 및 스프레드 동향

(1) 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최초 증권신고서 제출 1영업일 전에 최종으로 제공하는 (주)케이씨씨글라스 3년 및 5년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)(이하 '개별민평금리' 라고 한다.)

| [기준일: 2025년 01월 09일] | (단위: %) |

| 항목 | 한국자산평가 | 키스자산평가 | 나이스피앤아이 | 에프앤자산평가 | 산술평균 |

|---|---|---|---|---|---|

| (주)케이씨씨글라스 3년 만기 개별민평금리 |

3.155 | 3.133 | 3.203 | 3.154 | 3.161 |

| (주)케이씨씨글라스 5년 만기 개별민평금리 |

3.313 | 3.352 | 3.370 | 3.326 | 3.340 |

| (출처) 본드웹, 인포맥스 주) 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가) 평가금리의 산술평균(소수점 넷째자리 이하 절사) 기준입니다. |

(2) 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최초 증권신고서 제출 1영업일 전에 제공하는 "AA- 등급" 3년 및 5년 만기 회사채 수익률의 산술평균(이하 '등급민평금리'라고 한다.)

| [기준일 : 2025년 01월 09일] | (단위: %) |

| 항목 | 한국자산평가 | 키스자산평가 | 나이스피앤아이 | 에프앤자산평가 | 산술평균 |

|---|---|---|---|---|---|

| AA- 등급 3년 만기 등급민평금리 |

3.145 | 3.167 | 3.183 | 3.154 | 3.162 |

| AA- 등급 5년 만기 등급민평금리 |

3.313 | 3.334 | 3.325 | 3.326 | 3.324 |

| (출처) 본드웹, 인포맥스 주) 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가) 평가금리의 산술평균(소수점 넷째자리 이하 절사) 기준입니다. |

(3) 위 (1) 및 (2) 산술평균 금리와 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 제공하는 최초 증권신고서 제출 1영업일 전에 제공하는 3년 및 5년 만기 국고채권 수익률(이하 '국고채금리'라고 한다) 간의 스프레드

| [기준일 : 2025년 01월 09일] | (단위: %, %p.) |

| 만기 | 국고채금리 | (주)케이씨씨글라스 개별민평금리의 국고대비 스프레드 |

AA- 등급 회사채 등급민평금리의 국고대비 스프레드 |

|---|---|---|---|

| 3년 | 2.496 | 0.665 | 0.666 |

| 5년 | 2.635 | 0.705 | 0.689 |

| (출처) 본드웹, 인포맥스 주) 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가) 평가금리의 산술평균(소수점 넷째자리 이하 절사) 기준입니다. |

(4) 최근 3개월 간(2024.10.09~2025.01.09) 개별민평금리, 등급민평금리 및 국고채금리 대비 스프레드 추이

| [3년 만기 국고채권 수익률, 개별민평금리 및 등급민평금리와 스프레드 추이] | |

| (기준일 : 2024.10.09~2025.01.09) | (단위 : %, %p.) |

| 기준일 | 평가금리 | Credit Spread(신용스프레드) | |||

|---|---|---|---|---|---|

| 3년 만기 국고채금리 | AA- 등급 3년 만기 등급민평금리 |

(주)케이씨씨글라스 3년 만기 개별민평금리 |

3년 만기 등급민평 스프레드 |

3년 만기 개별민평 스프레드 |

|

| 2024-10-10 | 2.962 | 3.541 | 3.536 | 0.579 | 0.574 |

| 2024-10-11 | 2.948 | 3.522 | 3.517 | 0.574 | 0.569 |

| 2024-10-14 | 2.933 | 3.506 | 3.501 | 0.573 | 0.568 |

| 2024-10-15 | 2.905 | 3.479 | 3.474 | 0.574 | 0.569 |

| 2024-10-16 | 2.875 | 3.448 | 3.443 | 0.573 | 0.568 |

| 2024-10-17 | 2.897 | 3.470 | 3.465 | 0.573 | 0.568 |

| 2024-10-18 | 2.915 | 3.487 | 3.483 | 0.572 | 0.568 |

| 2024-10-21 | 2.905 | 3.477 | 3.472 | 0.572 | 0.567 |

| 2024-10-22 | 2.942 | 3.514 | 3.510 | 0.572 | 0.568 |

| 2024-10-23 | 2.932 | 3.502 | 3.497 | 0.570 | 0.565 |

| 2024-10-24 | 2.890 | 3.460 | 3.455 | 0.570 | 0.565 |

| 2024-10-25 | 2.880 | 3.451 | 3.446 | 0.571 | 0.566 |

| 2024-10-28 | 2.932 | 3.504 | 3.499 | 0.572 | 0.567 |

| 2024-10-29 | 2.932 | 3.504 | 3.500 | 0.572 | 0.568 |

| 2024-10-30 | 2.935 | 3.510 | 3.505 | 0.575 | 0.570 |

| 2024-10-31 | 2.930 | 3.504 | 3.499 | 0.574 | 0.569 |

| 2024-11-01 | 2.942 | 3.514 | 3.510 | 0.572 | 0.568 |

| 2024-11-04 | 2.931 | 3.503 | 3.498 | 0.572 | 0.567 |

| 2024-11-05 | 2.917 | 3.486 | 3.481 | 0.569 | 0.564 |

| 2024-11-06 | 2.956 | 3.521 | 3.516 | 0.565 | 0.560 |

| 2024-11-07 | 2.922 | 3.488 | 3.483 | 0.566 | 0.561 |

| 2024-11-08 | 2.882 | 3.452 | 3.447 | 0.570 | 0.565 |

| 2024-11-11 | 2.900 | 3.469 | 3.465 | 0.569 | 0.565 |

| 2024-11-12 | 2.900 | 3.467 | 3.462 | 0.567 | 0.562 |

| 2024-11-13 | 2.942 | 3.509 | 3.504 | 0.567 | 0.562 |

| 2024-11-14 | 2.927 | 3.495 | 3.490 | 0.568 | 0.563 |

| 2024-11-15 | 2.937 | 3.503 | 3.501 | 0.566 | 0.564 |

| 2024-11-18 | 2.915 | 3.478 | 3.476 | 0.563 | 0.561 |

| 2024-11-19 | 2.887 | 3.452 | 3.450 | 0.565 | 0.563 |

| 2024-11-20 | 2.875 | 3.440 | 3.438 | 0.565 | 0.563 |

| 2024-11-21 | 2.830 | 3.399 | 3.397 | 0.569 | 0.567 |

| 2024-11-22 | 2.817 | 3.388 | 3.387 | 0.571 | 0.570 |

| 2024-11-25 | 2.771 | 3.347 | 3.346 | 0.576 | 0.575 |

| 2024-11-26 | 2.772 | 3.348 | 3.347 | 0.576 | 0.575 |

| 2024-11-27 | 2.740 | 3.317 | 3.316 | 0.577 | 0.576 |

| 2024-11-28 | 2.640 | 3.227 | 3.226 | 0.587 | 0.586 |

| 2024-11-29 | 2.611 | 3.200 | 3.199 | 0.589 | 0.588 |

| 2024-12-02 | 2.565 | 3.157 | 3.156 | 0.592 | 0.591 |

| 2024-12-03 | 2.585 | 3.177 | 3.176 | 0.592 | 0.591 |

| 2024-12-04 | 2.625 | 3.217 | 3.216 | 0.592 | 0.591 |

| 2024-12-05 | 2.600 | 3.192 | 3.191 | 0.592 | 0.591 |

| 2024-12-06 | 2.622 | 3.213 | 3.212 | 0.591 | 0.590 |

| 2024-12-09 | 2.573 | 3.167 | 3.166 | 0.594 | 0.593 |

| 2024-12-10 | 2.516 | 3.173 | 3.172 | 0.657 | 0.656 |

| 2024-12-11 | 2.535 | 3.196 | 3.195 | 0.661 | 0.660 |

| 2024-12-12 | 2.547 | 3.208 | 3.207 | 0.661 | 0.660 |

| 2024-12-13 | 2.536 | 3.195 | 3.194 | 0.659 | 0.658 |

| 2024-12-16 | 2.551 | 3.212 | 3.211 | 0.661 | 0.660 |

| 2024-12-17 | 2.618 | 3.282 | 3.281 | 0.664 | 0.663 |

| 2024-12-18 | 2.541 | 3.213 | 3.212 | 0.672 | 0.671 |

| 2024-12-19 | 2.600 | 3.267 | 3.266 | 0.667 | 0.666 |

| 2024-12-20 | 2.612 | 3.281 | 3.280 | 0.669 | 0.668 |

| 2024-12-23 | 2.609 | 3.284 | 3.283 | 0.675 | 0.674 |

| 2024-12-24 | 2.624 | 3.305 | 3.304 | 0.681 | 0.680 |

| 2024-12-26 | 2.670 | 3.349 | 3.348 | 0.679 | 0.678 |

| 2024-12-27 | 2.625 | 3.309 | 3.308 | 0.684 | 0.683 |

| 2024-12-30 | 2.596 | 3.280 | 3.279 | 0.684 | 0.683 |

| 2024-12-31 | 2.596 | 3.280 | 3.279 | 0.684 | 0.683 |

| 2025-01-02 | 2.501 | 3.185 | 3.184 | 0.684 | 0.683 |

| 2025-01-03 | 2.470 | 3.151 | 3.150 | 0.681 | 0.680 |

| 2025-01-06 | 2.523 | 3.204 | 3.203 | 0.681 | 0.680 |

| 2025-01-07 | 2.511 | 3.189 | 3.188 | 0.678 | 0.677 |

| 2025-01-08 | 2.500 | 3.171 | 3.170 | 0.671 | 0.670 |

| 2025-01-09 | 2.496 | 3.162 | 3.161 | 0.666 | 0.665 |

| (출처) 본드웹 주1) 증권신고서 제출 전영업일 기준입니다. 주2) 평가금리는 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가) 평가금리의 산술평균(소수점 넷째자리 이하 절사) 기준입니다. 주3) '등급민평 스프레드' = AA- 등급 등급민평금리 - 국고채금리 주4) '개별민평 스프레드' = (주)케이씨씨글라스 개별민평금리 - 국고채금리 |

| [5년 만기 국고채권 수익률, 개별민평금리 및 등급민평금리와 스프레드 추이] | |

| (기준일 : 2024.10.09~2025.01.09) | (단위 : %, %p.) |

| 기준일 | 평가금리 | Credit Spread(신용스프레드) | |||

|---|---|---|---|---|---|

| 5년 만기 국고채금리 | AA- 등급 5년 만기 등급민평금리 |

(주)케이씨씨글라스 5년 만기 개별민평금리 |

5년 만기 등급민평 스프레드 |

5년 만기 개별민평 스프레드 |

|

| 2024-10-10 | 3.009 | 3.665 | 3.681 | 0.656 | 0.672 |

| 2024-10-11 | 2.995 | 3.650 | 3.666 | 0.655 | 0.671 |

| 2024-10-14 | 2.995 | 3.651 | 3.666 | 0.656 | 0.671 |

| 2024-10-15 | 2.959 | 3.614 | 3.630 | 0.655 | 0.671 |

| 2024-10-16 | 2.920 | 3.574 | 3.590 | 0.654 | 0.670 |

| 2024-10-17 | 2.952 | 3.607 | 3.622 | 0.655 | 0.670 |

| 2024-10-18 | 2.985 | 3.640 | 3.656 | 0.655 | 0.671 |

| 2024-10-21 | 2.965 | 3.621 | 3.636 | 0.656 | 0.671 |

| 2024-10-22 | 3.012 | 3.667 | 3.683 | 0.655 | 0.671 |

| 2024-10-23 | 3.007 | 3.661 | 3.677 | 0.654 | 0.670 |

| 2024-10-24 | 2.952 | 3.608 | 3.624 | 0.656 | 0.672 |

| 2024-10-25 | 2.950 | 3.604 | 3.620 | 0.654 | 0.670 |

| 2024-10-28 | 3.015 | 3.669 | 3.685 | 0.654 | 0.670 |

| 2024-10-29 | 3.007 | 3.661 | 3.677 | 0.654 | 0.670 |

| 2024-10-30 | 3.000 | 3.654 | 3.670 | 0.654 | 0.670 |

| 2024-10-31 | 2.985 | 3.639 | 3.655 | 0.654 | 0.670 |

| 2024-11-01 | 2.997 | 3.651 | 3.667 | 0.654 | 0.670 |

| 2024-11-04 | 2.992 | 3.643 | 3.659 | 0.651 | 0.667 |

| 2024-11-05 | 2.972 | 3.626 | 3.642 | 0.654 | 0.670 |

| 2024-11-06 | 3.020 | 3.674 | 3.690 | 0.654 | 0.670 |

| 2024-11-07 | 2.977 | 3.631 | 3.647 | 0.654 | 0.670 |

| 2024-11-08 | 2.937 | 3.591 | 3.607 | 0.654 | 0.670 |

| 2024-11-11 | 2.949 | 3.604 | 3.620 | 0.655 | 0.671 |

| 2024-11-12 | 2.940 | 3.598 | 3.613 | 0.658 | 0.673 |

| 2024-11-13 | 2.985 | 3.643 | 3.658 | 0.658 | 0.673 |

| 2024-11-14 | 2.983 | 3.642 | 3.658 | 0.659 | 0.675 |

| 2024-11-15 | 2.990 | 3.648 | 3.664 | 0.658 | 0.674 |

| 2024-11-18 | 2.965 | 3.621 | 3.637 | 0.656 | 0.672 |

| 2024-11-19 | 2.935 | 3.592 | 3.608 | 0.657 | 0.673 |

| 2024-11-20 | 2.920 | 3.577 | 3.593 | 0.657 | 0.673 |

| 2024-11-21 | 2.885 | 3.542 | 3.558 | 0.657 | 0.673 |

| 2024-11-22 | 2.877 | 3.534 | 3.550 | 0.657 | 0.673 |

| 2024-11-25 | 2.818 | 3.479 | 3.494 | 0.661 | 0.676 |

| 2024-11-26 | 2.810 | 3.472 | 3.488 | 0.662 | 0.678 |

| 2024-11-27 | 2.779 | 3.442 | 3.458 | 0.663 | 0.679 |

| 2024-11-28 | 2.686 | 3.356 | 3.372 | 0.670 | 0.686 |

| 2024-11-29 | 2.652 | 3.323 | 3.338 | 0.671 | 0.686 |

| 2024-12-02 | 2.590 | 3.266 | 3.281 | 0.676 | 0.691 |

| 2024-12-03 | 2.600 | 3.276 | 3.291 | 0.676 | 0.691 |

| 2024-12-04 | 2.642 | 3.318 | 3.333 | 0.676 | 0.691 |

| 2024-12-05 | 2.615 | 3.293 | 3.309 | 0.678 | 0.694 |

| 2024-12-06 | 2.633 | 3.312 | 3.328 | 0.679 | 0.695 |

| 2024-12-09 | 2.572 | 3.257 | 3.273 | 0.685 | 0.701 |

| 2024-12-10 | 2.582 | 3.269 | 3.285 | 0.687 | 0.703 |

| 2024-12-11 | 2.615 | 3.305 | 3.320 | 0.690 | 0.705 |

| 2024-12-12 | 2.630 | 3.318 | 3.334 | 0.688 | 0.704 |

| 2024-12-13 | 2.615 | 3.307 | 3.323 | 0.692 | 0.708 |

| 2024-12-16 | 2.650 | 3.340 | 3.356 | 0.690 | 0.706 |

| 2024-12-17 | 2.732 | 3.422 | 3.438 | 0.690 | 0.706 |

| 2024-12-18 | 2.655 | 3.354 | 3.370 | 0.699 | 0.715 |

| 2024-12-19 | 2.730 | 3.430 | 3.446 | 0.700 | 0.716 |

| 2024-12-20 | 2.760 | 3.460 | 3.476 | 0.700 | 0.716 |

| 2024-12-23 | 2.757 | 3.457 | 3.473 | 0.700 | 0.716 |

| 2024-12-24 | 2.800 | 3.499 | 3.515 | 0.699 | 0.715 |

| 2024-12-26 | 2.825 | 3.523 | 3.538 | 0.698 | 0.713 |

| 2024-12-27 | 2.786 | 3.483 | 3.498 | 0.697 | 0.712 |

| 2024-12-30 | 2.765 | 3.463 | 3.478 | 0.698 | 0.713 |

| 2024-12-31 | 2.765 | 3.463 | 3.478 | 0.698 | 0.713 |

| 2025-01-02 | 2.675 | 3.369 | 3.385 | 0.694 | 0.710 |

| 2025-01-03 | 2.635 | 3.329 | 3.345 | 0.694 | 0.710 |

| 2025-01-06 | 2.685 | 3.379 | 3.395 | 0.694 | 0.710 |

| 2025-01-07 | 2.662 | 3.355 | 3.371 | 0.693 | 0.709 |

| 2025-01-08 | 2.647 | 3.338 | 3.354 | 0.691 | 0.707 |

| 2025-01-09 | 2.635 | 3.324 | 3.340 | 0.689 | 0.705 |

| (출처) 본드웹 주1) 증권신고서 제출 전영업일 기준입니다. 주2) 평가금리는 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가) 평가금리의 산술평균(소수점 넷째자리 이하 절사) 기준입니다. 주3) '등급민평 스프레드' = AA- 등급 등급민평금리 - 국고채금리 주4) '개별민평 스프레드' = (주)케이씨씨글라스 개별민평금리 - 국고채금리 |

② 최근 3개월 간(2024.10.09~2025.01.09) 발행된 동일 등급(AA- 등급), 동일 만기(3년 및 5년) 회사채 발행사례 검토

| [최근 3개월 내 동일 등급(AA-) 3년 및 5년 만기 회사채 발행 사례 검토] |

| 만기 | 종목명 | 발행일 | 공모금액 (억원) |

발행금액 (억원) |

공모희망금리 | 발행조건 (확정후) |

발행금리 (%) |

|---|---|---|---|---|---|---|---|

| 3년 | LF13 (AA-) | 2024-10-11 | 500 | 500 | 개별민평 -30bp ~ +30bp | -9bp | 3.415% |

| 3년 | 삼성바이오로직스8-2(AA0/AA-) | 2024-10-11 | 3,000 | 6,000 | 개별민평 -30bp ~ +30bp | -8bp | 3.380% |

| (출처) 금융감독원 전자공시시스템 주) 최근 3개월 내 동일 등급(AA-) 만기 5년 발행 건의 사례가 없어 별도 기재하지 않았습니다. |

최근 3개월간 발행된 동일 등급(AA-) 3년 만기 회사채의 경우 총 2건으로, 개별민평금리를 공모희망금리 산정의 기준금리로 선정한 경우(2건) 금리밴드 상단은 기준민평 +30bp 수준, 발행확정 가산금리는 기준민평 -9bp ~ -8bp 수준에서 결정되었습니다.

③ 공모희망금리 설정을 위한 기준금리 결정

2012년 국내 공모 회사채 시장 내 수요예측제도가 도입된 이후, 공모희망금리 구간의 제시 방법은 크게 개별민평금리 대비 Spread 제시, 등급민평금리 대비 Spread 제시, 국고채권 대비 Spread 제시, 고정금리 구간 제시 등의 방법이 사용되었습니다.

과거 불분명한 가격정보로 인한 채권 유통의 애로사항을 개선하기 위해 1998년 11월 "채권시가평가제도"가 마련된 이후 2000년 7월부터 동 제도가 전면 도입됨에 따라 민간채권평가회사가 제공하는 평가금리는 현재 가장 공신력있는 채권평가 Benchmark로 활용되고 있으며, 동 평가금리를 기준으로 채권의 발행, 평가 및 거래가 이루어지고 있습니다. 이러한 시장 상황이 반영되어 2013년 10월 「무보증사채 수요예측 모범규준」의 개정 이후 공모 회사채 전체 발행 사례 중 개별민평금리를 기준금리로 설정한 발행 사례가 높은 비중을 차지하고 있는 상황입니다.

동일 신용등급의 민평금리 및 (주)케이씨씨글라스의 개별민평금리 등을 참고해 본 결과 개별민평금리가 발행 기간 중의 금리 변동성 및 Credit Risk 변동 가능성 등을 가장 잘 반영하고 있다고 판단하였는 바, 최근의 회사채 발행시장 및 유통시장에서 개별민평금리의 활용도를 포함, 종합적으로 고려하여 (주)케이씨씨글라스의 개별민평금리를 본 사채의 공모희망금리 설정을 위한 기준금리로 사용하였습니다.

④ 채권시장 동향 및 종합 결론

2019년 세계 경제는 미·중 무역갈등으로 촉발된 불확실성이 지속되는 가운데 금리 인하 기조가 지속되었습니다. 미국 연방준비제도(Fed)는 2019년 7월 FOMC에서 글로벌경기 부진과 미국 물가상승률의 정책 목표(2%) 도달 불확실성으로 기준금리를 2.25~2.50%에서 2.00~2.25%로 하향 조정하였습니다. 이어 9월 FOMC 및 10월 FOMC에서도 연달아 두 차례 금리를 하향 조정하였습니다(9월 1.75~2.00%로 금리 하향 후 10월 1.50~1.75%로 추가 하향 조정).

2020년 코로나19 바이러스의 창궐로 인하여 경기 침체에 대한 불확실성이 고조되며 글로벌 안전자산 선호 현상이 심화되었고, 국내외 시장 금리 하락세가 지속되었습니다. 이에 미 연준은 예정에 없던 특별회의를 개최해 기준금리를 0.5%p 인하된 1.00~1.25%로 발표하였고, 이후 3월 16일 정례 회의를 통해 채 2주도 지나지 않은 시점에서 0.00~0.25%로 1%p 금리 인하를 다시금 단행하였습니다. 이에 더불어 기업지원, 회사채 매입 등 정책적인 지원을 통해 코로나19로 인한 경기 하락을 방어하고자 통화정책의 완화적인 기조를 강화하였습니다. 당시 마이너스 금리에 대해 미국 연방준비제도(Fed)는 부정적인 입장을 보였지만, 미-중 간의 무역분쟁, 경제활동 제한 완화로 인한 코로나19 2차 확산 등 불확실성 요인들이 지속되는 상황에서 추가적인 금리인하 조치 가능성을 배제할 수 없는 상황이었습니다.

한편 한국은행 또한 2020년 3월 16일 코로나19로 인한 임시 금융통화위원회를 개최하여 기준금리를 1.25%에서 0.75%로 0.5%p 인하하여 처음으로 0%대 저금리 시대에 진입하였으며 이후 5월 28일에 열린 금통위에서 추가로 0.25%포인트 인하하여 기준금리가 0.50%로 하락했습니다. 한편, 시중금리는 2020년 11월 이후 경기 지표 개선 및 물가 상승과 더불어 연준의 기준금리 인상 시기가 기존 전망보다 앞당겨질 수 있다는 우려감에 일시적으로 장기물 위주로 상승하는 모습을 보였습니다.

2021년 1월 파월 연준 총재는 출구정책을 모색하기에는 아직 시기상조임을 시사하였고, 코로나19 바이러스 확산과 이에 따른 경제 회복 속도를 주시하며 신중하게 통화정책을 펼쳐가겠다는 뜻을 밝혔습니다. 하지만 2021년 상반기 백신 보급속도 향상에 따라 경제 회복세가 빨라지고, 이에 따라 미국의 통화정책에 변경이 있을 수 있다는 전망이 부각되었으나, 파월 연준 총재는 인플레이션은 일시적이라는 판단 하에 테이퍼링과 금리 인상 가능성을 일축하였습니다.

이후 2021년 6월 미 연준은 회사채 발행/유통시장 매입분의 매각 계획을 발표하면서유동성 지원의 출구전략 시그널을 내비쳤고, 9월부터는 미국, 노르웨이, 영국 등 주요국이 일사불란하게 통화정책의 전환을 시사하기 시작하였습니다. 한편 8월 금통위에서는 기준금리를 0.50%에서 0.25%p 인상하는 결정을 하였고, 이러한 인상의 배경으로 백신 접종의 확대, 수출 호조로 인한 국내 경제 회복 흐름, 국내 인플레가 당분간 높은 수준을 나타낼 것으로 보인다는 점, 금융불균형의 누적 위험이 높아졌다는점을 들었습니다. 이후 국고채 금리는 지속적으로 상승한 반면, 9월까지 확대되던 크레딧 스프레드는 횡보세를 이어왔습니다.

2021년 11월 금통위에서는 기준금리를 0.75%에서 1.00%로 0.25%p 인상하였으며,가파른 금리 인상 경로를 선반영하며 급등하던 국채 금리는 11월 들어 안정세를 나타냈습니다. 2021년 12월 FOMC에서는 테이퍼링과 금리 인상 간 긴 시간이 걸리지 않을 것이라며 인플레이션이 일시적이라는 기존 입장을 선회하였고, 물가를 분명히 통제해야 할 대상으로 인식하고 있음을 시사하였습니다. 또한, 2022년 1월 금통위에서는 기준금리를 1.00%에서 1.25%로 0.25%p 인상한 바, 기준금리는 범세계적 코로나19 확산 이전 수준으로 회귀하였습니다. 한편, 2022년 2월 금통위에서는 기준금리를 동결하였으나, 2022년 4월과 5월 금통위에서 각각 금리를 0.25%p 인상하여 한국은행 기준금리는 1.75%로 상승하였습니다.

2022년 6월 미국 FOMC에서는 지속적으로 상승하는 물가에 대응하기 위해 기준금리를 0.75%p 인상하며 자이언트스텝을 단행하였습니다. 이에 따라 미국 기준금리는 0.75%~1.00%에서 1.50%~1.75%로 인상되었습니다. 연준이 금리를 급속히 올린 것은 미국의 소비자물가 상승률이 40년 만에 최고치를 갱신하는 등 높은 인플레이션 압력을 받고 있었기 때문입니다. 연준은 인플레이션이 안정화 될때까지 추가적인 금리 인상을 시사하였습니다. 이후에도 파월 연준 의장은 지속적 금리 인상을 시사하며, 적극적 통화긴축 의지를 드러냈으며, 2022년 7월 FOMC 0.75%p. 인상, 9월 FOMC 0.75%p. 인상, 11월 FOMC에서도 기준금리를 0.75%p. 인상하며 4차례 연속 자이언트스텝을 단행하였습니다. 이후 2022년 12월 FOMC 0.50%p. 및 2023년 2월 2일 FOMC에서 0.25%p. 금리 인상을 결정하였으며, SVB 파산에 따라 금융 안정성을 위하여 금리 동결 혹은 인하 주장이 제기되었으나 미 연준은 2023년 3월 22일 FOMC에서 0.25%p. 인상하였습니다. 2023년 5월 FOMC에서도 0.25% 기준금리 인상 후 2023년 6월 15일 FOMC는 15개월 만에 금리를 동결하였으나, 2023년 7월 26일 다시 0.25%p 추가 인상을 결정하여 22년 만에 최고치의 금리 수준을 기록하였습니다. 2023년 9월 21일 FOMC는 긴축적인 입장을 유지하며 만장일치로 금리 동결하였으며, 이후 두 차례 FOMC에서 기준금리 동결을 이어갔습니다. 12월 FOMC에서 파월 의장은 직접적인 언급으로 향후 기준 금리 인상 부재 및 인하 가능성을 시사하였습니다.

2024년 1월 FOMC에서는 시장의 예상과 일치한 동결 결정을 내렸습니다. 1월 FOMC 점도표에서는 연내 세 차례 금리 인하가 전망되었으나, 지속적으로 CPI 및 PCE 등 물가지표가 높게 발표되고, 고용지표가 견조하게 유지되면서 기존 전망에 대한 우려가 확산되었습니다. 2024년 3월 FOMC에서 연준은 연내 금리 3회 인하 전망을 유지했으나 이후 4월 CPI가 기존 전망치를 크게 상회하면서 금리 인하 기대감이 축소되었습니다.

최근 2024년 5월 FOMC에서는 금리를 동결하면서 연준의 양적 긴축 정책의 속도를 완화하겠다는 발표가 이어졌으며, 2024년 6월 FOMC에서는 금리를 동결하면서 경제 지표가 견조한 속도로 확장을 이어가고 있다는 경기 평가와 함께 점도표 상 연말까지 기준금리 1회 인하를 시사하였습니다. 현재 시점 파월 연준의장이 금리 인상의 가능성을 일축하면서 시장의 우려가 해소된 상황이나, 향후 연준의 FOMC 결과에 따라 시장금리가 크게 변동할 가능성이 있습니다.

7월 FOMC에서 연준은 8회 연속 기준금리 동결 결정하였으며 금리인하를 위한 완화적 입장을 제시하였으나, 인플레이션이 하락한다는 더 큰 확신을 가질 때까지 기준금리 인하가 적절하지 않다고 언급하며 데이터 의존적인 스탠스를 유지할 것이라 발표하였습니다. 2022년 3월 금리 인상 개시 이후 2년 6개월만에 FOMC는 통화정책 기조를 전환하여, 2024년 9월, 11월, 12월 FOMC에서 고용시장을 견고하게 유지하기 위한 선제적인 대응으로 기준금리를 각각 50bp, 25bp, 25bp 인하하였습니다. 증권신고서 제출 직전 영업일 기준 현재 미국 기준금리는 4.25% ~ 4.50%를 기록하고 있습니다. 물가의 기조적인 둔화가 지속될 것으로 예상되나 차후 경기 연착륙&경착륙 여부에 따라 통화당국의 대응이 이어질 것으로 예상되며 금리 변동에 대한 모니터링이 지속적으로 필요할 것으로 판단됩니다.

국내의 경우 한국은행은 2021년8월 금통위에서 기준금리 0.25%p. 인상(기준금리 0.75%)을 결정하였습니다. 이후 2021년 11월과 2022년 1월에 각각 0.25%p.씩 추가 인상 하였으며, 2022년 4월과 5월 금통위에서도 0.25%p.를 인상하여 한국은행 기준금리는 1.75%로 상승하였습니다. 한편, 2022년 7월 금통위는 미국 기준금리의 추가적인 인상 예상에 따른 한미 금리 역전가시화 및 국내 높은 물가 상승률이 지속되는점(2022.06 소비자물가지수 6.0%) 등을 고려하여 1.75%인 기준 금리를 2.25%로 0.50%p 인상하였습니다. 글로벌 중앙은행들의 연이은 기준금리 인상 및 높은 물가 상승 압력에 대한 대응으로, 2022년 8월 25일 금통위에서는 0.25%p, 2022년 10월 12일 및 2022년 11월 24일 금통위에서는 각각 0.50%p. 및 0.25%p.의 기준금리 인상을 발표하였습니다. 2023년 1월 13일 금융통화위원회에서도 0.25%p. 인상을 결정하여 한국은행 기준금리는 3.50% 수준이 되었습니다. 2023년 2월 금통위에서는 물가와 경기를 함께 고려하여 금리 인상 1년 반만에 기준금리를 동결하였습니다. 이후 한은은 국내 경제 성장세가 개선 흐름을 지속하는 가운데 소비자 물가 전망과 관련한 불확실성이 높기 때문에 물가가 목표수준으로 수렴하는 것에 대한 확신이 들 때까지 통화긴축 기조를 충분히 유지하는 방향으로 2024년 4월 및 5월 금통위까지 기준금리 동결을 유지하였습니다.

7월 금통위 역시 기준금리 동결을 결정하며, 향후 통화정책 방향 관련하여 긴축 기조를 충분히 유지하는 가운데 물가 상승률 둔화 추세와 함께 성장, 금융안정 등 정책 변수들 간 상충 관계를 면밀히 점검하면서 기준금리 인하 시기 등을 검토할 것이라고 발표하였습니다. 8월 금통위에서는 금리 인하가 수도권 집값과 가계대출 급등으로 이어질 수 있다며 정부의 거시건전성 정책 효과를 지켜본 이후에 피벗에 나서야 한다는 시각을 보이며 기준금리를 동결하였습니다. 한국은행은 10월 금통위에서 기준금리를 25bp 인하하며 3년 2개월 만에 통화정책 기조를 전환을 시작하였습니다. 물가 상승률이 안정세를 보이는 가운데 정부의 거시건전성 정책 강화로 가계부채 증가세가 둔화되기 시작했다고 언급하며 정책 긴축 정도를 소폭 축소하고 그 영향을 점검해 나가는 것이 적절하다고 밝혔습니다. 2024년 11월 금통위에서는 내수 부진과 수출 둔화로 경기 하방 위험이 커진 상황을 고려하여 추가적으로 0.25%p 인하하며, 증권신고서 제출 직전 영업일 기준 한국의 기준금리는 3.00%를 기록하고 있습니다.

2023년 12월 태영건설이 4.5조원 규모의 PF 대출 보증으로 인해 워크아웃 또는 회생절차에 들어갈 가능성이 거론되었습니다. 최상목 경제부총리, 김주현 금융위원장, 이복현 금융감독원장, 이창용 한국은행 총재 등은 부동산 PF 현안과 태영건설의 워크아웃 가능성에 대해 논의를 진행하였고, 이후 금융위는 태영건설 워크아웃 신청 관련 대응방안을 발표하며 대주주 자구노력, 채권단 협조 등을 통한 태영건설 정상화를 최대한 유도하고 시장 내 영향을 최소화 하는데 노력을 다할 예정임을 언급하였습니다. 태영건설 워크아웃 이슈로 인해 중소형 건설사들의 연쇄적인 PF 이슈가 발생할 가능성이 제기되고 있으며, 연쇄적 PF 이슈가 발생할 경우 급격한 시장 유동성 위축이 나타날 가능성이 존재합니다.

글로벌 채권금리의 변동성은 주요 선진국들의 경기회복세에 따른 통화정책, 러시아-우크라이나 전쟁, 이스라엘-하마스 무력충돌 등 지정학적 리스크 및 미국, 유럽 은행권 불안 등에 따라 확대될 가능성은 높으나, 우량 크레딧 시장은 투자 매력도를 바탕으로 상대적으로 안정세를 이어갈 것으로 전망됩니다. 다만, 향후 통화정책 불확실성에 따라 기관투자자의 선별적인 투자가 진행될 것으로 예상되며, 개별회사의 신용도 및 재무안정성을 바탕으로 최근 재무실적이 저조한 회사 또는 신용등급 강등 가능성이 있는 회사에 대한 투자 심리는 위축될 것으로 전망됩니다.

[종합 결론]

당사와 공동대표주관회사인 케이비증권(주), NH투자증권(주), 삼성증권(주) 및 신한투자증권(주)는 금번 발행하는 (주)케이씨씨글라스 제4-1회 및 제4-2회 무보증사채 발행과 관련하여 공모희망금리 결정 과정에서 ① '민간채권평가회사 평가금리 및 스프레드 동향', ② '최근 3개월 간(2024.10.09~2025.01.09) 발행된 동일 등급(AA- 등급), 동일 만기(3년 및 5년) 회사채 발행사례 검토', ③ '공모희망금리 설정을 위한 기준금리 결정', ④ '채권시장 동향' 등을 종합적으로 고려하였습니다.

[공모희망금리]

- 제4-1회 무보증사채 : 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 (주)케이씨씨글라스 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 단, 청약일 1영업일 전 (주)케이씨씨글라스 3년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 민간채권평가회사 4사 중 청약일 1영업일 전 (주)케이씨씨글라스 3년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 (주)케이씨씨글라스 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다.

- 제4-2회 무보증사채 : 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 (주)케이씨씨글라스 5년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 단, 청약일 1영업일 전 (주)케이씨씨글라스 5년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 민간채권평가회사 4사 중 청약일 1영업일 전 (주)케이씨씨글라스 5년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 (주)케이씨씨글라스 5년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다.

발행회사와 공동대표주관회사는 합리적으로 판단하여 공모희망금리밴드를 제시하였으나 금리를 확정 또는 보장하는 것이 아니므로, 투자 결정을 위한 판단, 수요예측 및 청약 시 참고사항으로 활용해야 하며, 상기 공모희망금리는 수요예측에 따른 "유효수요"와 차이가 있습니다. 수요예측 후 유효수요 및 금리는 「무보증사채 수요예측 모범규준」 및 공동대표주관회사의 수요예측지침에 의거하여 공동대표주관회사가 결정하며, 필요시 발행회사와 협의합니다. 수요예측 결과를 반영한 정정신고서는 2025년 01월 16일에 공시할 예정입니다. 상기 일정은 진행사항에 따라 변경될 수 있습니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 수요예측

1. "공동대표주관회사"는 "인수규정" 제2조 제7호 및 제12조에 따라 "수요예측"을 실시하여 "발행회사"와 협의하여 발행금액 및 발행금리를 결정한다. 단, "기관투자자" 중 투자일임ㆍ신탁업자는 다음 요건을 충족하는 투자일임ㆍ신탁업자를 수요예측에 참여하도록 하며, 이에 대한 확인서를 받아야 한다.

(1) 투자일임ㆍ신탁고객이 기관투자자일 것, 다만 인수규정 제2조 제18호에 따른 고위험고수익투자신탁과 자본시장과 금융투자업에 관한 법률 시행령 제103조 제2호의 불특정금전신탁의 경우에는 기관투자자 여부에 관계없이 참여가 가능하다.

(2) 투자일임ㆍ신탁고객이 인수규정 제17조의2 제4항에 따라 불성실수요예측 참여자로 지정된 자가 아닐 것

2. 수요예측은 "무보증사채 수요예측 모범규준"에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 "K-Bond" 프로그램을 사용한다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 수요예측 방법을 결정하며, "K-Bond" 프로그램 사용 불가 시 수요예측 방법의 우선 순위는 "FAX, 전자우편, 서면 접수"의 순서로 한다.

3. 수요예측기간은 2025년 01월 13일 09시부터 16시 30분까지로 한다.

4. "본 사채"의 수요예측 공모희망금리는 제4-1회 무보증사채의 경우 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), 에프앤자산평가(주))에서 최종으로 제공하는 (주)케이씨씨글라스 3년 만기 무보증 회사채 개별민평 수익률(%)의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 한다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 (주)케이씨씨글라스 3년 만기 무보증 회사채 개별민평 수익률(%)을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 한다. 제4-2회 무보증사채의 경우 청약일 1영업일 전 민간채권평가회사 4사 (한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), 에프앤자산평가(주))에서 최종으로 제공하는 (주)케이씨씨글라스 5년 만기 무보증 회사채 개별민평 수익률(%)의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 한다. 단, 민간채권평가회사 4사 중 청약일 1영업일 전 기준으로 (주)케이씨씨글라스 5년 만기 무보증 회사채 개별민평 수익률(%)을 제공하지 않는 회사가 있을 경우, 당해 회사를 제외한 나머지 회사의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p.~+0.30%p.를 가산한 이자율로 한다.

5. "수요예측"에 따른 배정은 "무보증사채 수요예측 모범규준"에 따라 "공동대표주관회사"가 결정한다.

6. "수요예측"에 따른 배정 후, "공동대표주관회사"는 배정결과를 FAX 또는 전자우편의 형태로 배정받을 투자자에게 송부한다.

7. "공동대표주관회사"는 "수요예측" 결과를 "발행회사"에 한해서만 공유할 수 있다. 단, 법원, 금융위원회 등 정부기관(준정부기관 및 정부기관에 준하거나 그 업무를 위탁받아 수행하는 감독기관 및 단체 등 포함)으로부터 자료 등의 요구를 받는 경우, 법률이 허용하는 범위 내에서 즉시 "발행회사"에 통지하고 최소한의 자료만을 제공한다.

8. "공동대표주관회사"는 수요예측 참여자의 불성실 수요예측 참여자 지정 여부를 확인하여야 한다.

9. "공동대표주관회사"는 수요예측 참여자의 신청수량 및 가격 기재시 착오방지 등을 위한 대책을 마련하여야 한다.

10. "공동대표주관회사"는 수요예측 참여자가 원하는 경우 금리대별로 희망물량을 신청할 수 있도록 하여야 한다.

11. "공동대표주관회사"는 수요예측 참여자가 자신의 고유재산과 그 외의 재산(집합투자재산, 투자일임재산, 신탁재산 등)중 청약, 납입을 실제 이행하는 재산을 구분하여 수요예측에 참여하도록 하여야 한다.

12. "공동대표주관회사"는 수요예측기간 중 경쟁률을 공개하여서는 아니 된다.

13. "공동대표주관회사"는 공모금액 미달 등 불가피한 경우를 제외하고, 수요예측 종료 후 별도의 수요파악을 하여서는 아니되며, 금융감독원의 명령에 따라 "본 사채"의 발행일정이 변경될 경우 별도의 수요예측을 재실시 하지 않고 최초의 수요예측 결과를 따른다.

14. "공동대표주관회사"는 수요예측 관련 사항을 기록하고 이와 관련된 자료를 발행일로부터 3년 이상 보관하여야 한다.

15. "본 계약서"상 "인수단"은 인수업무를 수행하지 않는 회차의 수요예측에 참여할 수 있다.

나. 공모금리 결정 및 배정

1. "공동대표주관회사"는 수요예측 참여자의 성향 및 가격평가능력 등을 감안하여 수요예측 참여자의 금리결정 가중치를 달리할 수 있다.

2. "공동대표주관회사"는 공모금리 결정시 과도하게 높거나 낮은 금리로 참여한 물량에 대하여는 이를 배제하거나 낮은 가중치를 부여하여야 한다.

3. "공동대표주관회사"는 대표주관계약 체결시 기재된 수요예측 및 공모금리 결정 방법에 따라 공모금리가 결정되면 그 결과를 최대한 반영하여 발행하여야 한다.

4. 공모금리는 수요예측 결과를 감안하여 결정하게 되므로 수요예측 이전에 발행금리를 확약하는 일체의 행위를 하여서는 아니된다.

5. "인수단"은 수요예측 참여물량이 증권신고서에 기재된 발행예정 금액을 초과하는 경우 자기계산으로 인수할 수 없다. 단, 과도하게 높거나 낮은 금리로 수요예측에 참여한 물량은 초과물량에 산입하지 아니할 수 있다.

6. 수요예측 참여물량이 증권신고서에 기재된 발행예정 금액에 미달하여 인수회사가 잔여물량을 자기계산으로 인수하는 경우 유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량) 중 가장 높은 금리 미만으로 인수할 수 없다.

7. "공동대표주관회사"는 수요예측시 과도하게 낮은 금리에 참여한 자를 합리적 사유 없이 우대 배정하여서는 아니된다.

8. "공동대표주관회사"는 금리를 제시하지 않은 수요예측 참여자에 대하여 낮은 가중치를 부여하여 배정하여야 한다.

9. "공동대표주관회사"는 수요예측 참여여부, 참여시기, 참여금액, 참여자의 성향 및 투자행태 등을 감안하여 공모채권 배정에 있어 가중치를 달리할 수 있으며, 수요예측에 참여한 자에 대하여는 수요예측에 참여하지 않은 청약자에 비해 우대하여 배정하여야 한다.

다. 불성실 수요예측 참여자의 관리

1. "공동대표주관회사"는 수요예측 참여자를 대상으로 아래의 불성실 수요예측 참여행위가 발생한 경우 향후 무보증사채 발행시 일정기간 수요예측 참여가 제한되며 공모채권을 배정받을 수 없다는 사실을 충분히 고지하여 실제 배정 받은 물량을 신청하도록 하여야 한다.

(1) 수요예측에 참여하여 공모채권을 배정받은 후 청약을 하지 아니하거나 청약 후 사채청약대금을 납입하지 아니한 경우

(2) 수요예측 참여시 관련정보를 허위로 작성ㆍ제출하는 경우

(3) "인수단"과의 이면 합의 등을 통해 사전에 약정된 금리로 수요예측에 참여하는 경우

(4) 그 밖에 인수질서를 문란케 한 행위로서 제1호 내지 제3호에 준하는 경우

2. "공동대표주관회사"는 상기 불성실 수요예측 참여행위가 발생한 경우 관련사항을 지체없이 한국금융투자협회에 제출하여야 한다.

라. 청약

1. 청약공고기간 : 증권신고서 수리일 이후부터 청약개시일까지

2. 청약일 : 2025년 01월 22일 09시부터 12시까지

3. 청약대상: 수요예측에 참여하여 우선배정 받은 기관투자자(이하 인수규정 제2조 제8호에 의한 기관투자자로 한다. 이하 같다.)만 청약할 수 있다. 단, 수요예측을 통해 배정된 금액의 총합계가 "발행회사"의 최종 발행금액에 미달하는 경우에 한하여 수요예측에 참여하지 않은 기관투자자, 전문투자자 및 일반투자자("본 사채"의 청약자 중, 기관투자자 및 전문투자자를 제외한 투자자를 말한다. 이하 같다.)도 청약에 참여할 수 있다.

4. 청약 및 배정방법

(1) 청약자는 소정의 청약서에 필요한 사항을 기재한 후 기명날인 또는 서명하여 청약취급처에 FAX 또는 전자우편의 형태로 제출하는 방법으로 청약한다.

(2) 청약자는 1인 1건에 한하여 청약할 수 있으며, "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을 하여야 한다. 이중청약이 있는 경우 그 전부를 청약하지 아니한 것으로 본다.

(3) "본 사채"에 투자하고자 하는 투자자(자본시장과 금융투자업에 관한 법률 제9조 제5항에 규정된 전문투자자 및 자본시장과 금융투자업에 관한 법률 시행령 제132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약전 투자설명서를 교부받아야 한다.

① 교부장소 : "인수단"의 본ㆍ지점

② 교부방법 : "본 사채"의 투자설명서는 상기의 교부장소에서 인쇄된 문서의 방법 또는 전자문서의 방법으로 교부한다.

③ 교부일시 : 2025년 01월 22일

④ 기타사항 :

(i) "본 사채" 청약에 참여하고자 하는 투자자는 청약전 반드시 투자설명서를 교부받은 후 교부확인서에 서명하여야 하며, 투자설명서를 교부받지 않고자 할 경우, 투자설명서 수령거부의사를 서면 등으로 표시하여야 하고, 전화ㆍ전신ㆍ모사전송, 전자우편 등으로도 투자설명서 수령거부의사를 표시할 수 있다. 해당지점은 "본 사채"의 투자설명서(수령/수령거부) 확인서를 보관하도록 한다.

(ii) 투자설명서 교부를 받지 않거나, 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 등의 방법으로 표시하지 않을 경우 "본 사채"의 청약에 참여할 수 없다.

|

<자본시장과 금융투자업에 관한 법률> 가. 전문투자자 나. 삭제 <2016.6.28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사·감정인·변호사·변리사·세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자

나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자

1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·모사전송, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다.

|

마. 배정

① "수요예측 참여자"가 수요예측 결과에 따라 배정된 금액(청약금액이 배정받은 금액보다 적은 경우 청약금액)을 청약하는 경우에는 그 청약금액의 100%를 우선배정한다.

② 상기 ①의 방법으로 배정한 후 잔액이 발생한 경우에 한하여 발행금액 총액에서 "수요예측 참여자"의 청약금액 중 수요예측 결과에 따른 최종 배정금액 이내의 청약금액을 공제한 잔액을 청약일 당일 12시까지 청약 접수한 전문투자자 및 기관투자자와 일반투자자에게 배정할 수 있으며, 이 경우 다음의 순서에 따른다.

(i) "수요예측 참여자"인 기관투자자 : "수요예측 참여자"가 수요예측 결과에 따라 배정된 금액을 초과하여 청약한 부분에 대하여 금융투자협회의 "무보증사채 수요예측 모범규준"에 따라 수요예측에 참여하지 않은 청약자에 비해 우대하여 배정한다. 이때 "공동대표주관회사"는 수요예측 참여여부, 참여금리수준, 참여금액 등을 감안하여 합리적으로 판단하여 배정한다.

(ii) "수요예측 참여자"가 아닌 전문투자자 및 기관투자자 : 청약금액에 비례하여 안분배정하되, 청약자별 배정금액의 백억원 미만의 금액은 절사하며 잔여금액은 "공동대표주관회사"가 합리적으로 판단하여 배정한다.

(iii) 일반투자자 : 전문투자자 및 기관투자자 배정 후 잔액이 발생한 경우, 그 잔액에 대하여 다음과 같은 방법으로 배정한다.

a. 총 청약건수가 미달된 모집총액을 최저청약단위로 나눈 건수를 초과하는 경우에는 추첨에 의하여 최저청약단위를 배정한다.

b. 총 청약건수가 미달된 모집총액을 최저청약단위로 나눈 건수를 초과하지 않는 경우에는 청약자의 청약금액에 관계없이 최저청약단위를 우선배정하고, 최저청약단위를 초과하는 청약분에 대하여는 그 초과 청약금액에 비례하여 최저청약단위로 안분배정한다.

c. 상기 a, b의 방법으로 배정한 후 잔액이 발생한 경우, 그 잔액에 대하여는 제2조 제2항에 따라 인수단이 인수한다.

③ 청약금이 "본 사채"의 발행금액 총액에 미달하는 경우, 제2조 제2항의 "인수비율"에 따라 잔여물량을 각 "인수단"이 인수하고, "본 사채"의 납입일 당일 납입은행에 인수금액을 납입한다.

④ "본 사채"의 "인수단"은 "무보증사채 수요예측 모범규준"에 따라 "공동대표주관회사"가 납입일 당일 총액인수 후 수요예측 결과 배정된 내역에 따라 배정할 것을 위임한다. "공동대표주관회사"는 선량한 관리자의 주의의무로 이를 수행한다.

5. 청약단위: 최저청약금액은 오십억원 이상으로 하며, 오십억원 이상은 오십억원 단위로 한다.

6. 청약증거금 : 청약사채 발행가액의 100%에 해당하는 금액으로 하고, 청약증거금은 2025년 01월 22일에 "본 사채”의 납입금으로 대체 충당하며, 청약증거금에 대하여는 이자를 지급하지 아니한다.

7. 청약취급처 : "인수단"의 본점

8. 청약서를 송부한 청약자는 당일 16시까지 청약증거금을 납부한다.

9. 청약기간 종료일 마감시간까지 청약서를 송부하지 아니한 청약에 대해서는 미청약으로 간주하고, 미청약에 대해서는 제6조 제2항을 따른다.

10. 발행금액 결제일 : 2025년 01월 22일

11. "본 사채"의 납입을 맡을 기관 : (주)하나은행 신사동지점

12. 전자등록기관 : "본 사채"의 전자등록기관은 "한국예탁결제원"으로 한다.

13. 전자등록신청 :

(1) "발행회사"는 각 "인수단"이 총액인수한 채권에 대하여 사채금 납입기일에 「주식ㆍ사채 등의 전자등록에 관한 법률」 제24조에 의한 전자등록을 신청할 수 있다.

(2) 각 "인수단"은 "발행회사"로 하여금 전자등록을 신청할 수 있도록 전자등록 내역을 "발행회사"에 통보하여야 한다. 단, 전자등록 신청에 관련한 사항은 본 인수계약서 제18조 제2항에 따라 "공동대표주관회사" 중 삼성증권(주)에게 위임한다.

바. 일정

(1) 납입기일: 2025년 01월 22일

(2) 발행일: 2025년 01월 22일

사. 납입장소

(주)하나은행 신사동지점

아. 상장일정

(1) 상장신청예정일: 2025년 01월 22일

(2) 상장예정일: 2025년 01월 23일

자. 사채권교부예정일 및 교부장소

"본 사채"에 대하여는 「주식·사채 등의 전자등록에 관한 법률」 제36조에 의하여 실물채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록합니다.

차. 기타 모집 또는 매출에 관한 사항

(1) 본 사채는 「주식·사채 등의 전자등록에 관한 법률」 제36조에 의하여 사채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록합니다.

(2) 사채청약금은 납입일에 사채납입금으로 대체충당하며 청약금에 대하여는 무이자로 합니다.

(3) 본 사채권의 원리금지급은 (주)케이씨씨글라스가 전적으로 책임을 집니다.

(4) "발행회사"가 원금 또는 이자를 지급하지 아니한 때에는 동 연체금액에 대하여 연체이자를 지급한다. 이 경우 연체이자는 각 지급기일의 익일부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 시중은행이 정한 연체대출이율 중 최고이율(이하 "연체대출 최고이율"이라 한다)을 적용하여 계산합니다. 단, 연체대출 최고이율이 "본 사채"의 이율을 하회하는 경우에는 "본 사채"의 이율을 적용합니다.

5. 인수 등에 관한 사항

가. 사채의 인수

| [회 차 : 제4-1회] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료(정액) | ||

| 대표 | 케이비증권 | 00164876 | 서울특별시 영등포구 여의나루로 50 | 55,000,000,000 | 56,250,000 | 총액인수 |

| 대표 | NH투자증권 | 00120182 | 서울특별시 영등포구 여의대로108 | 55,000,000,000 | 56,250,000 | 총액인수 |

| 주1) 상기 기재된 인수금액은 예정금액이며, 수요예측 결과에 따라 제4-1회 및 제4-2회 무보증사채의 전자등록총액 합계 금 이천오백억원(\250,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수금액이 조정될 수 있습니다. 주2) 최종 인수수수료는 발행회사의 판단에 따라 "공동대표주관회사" 및 "인수회사"에게 정액으로 지급할 수 있습니다. |

| [회 차 : 제4-2회] | (단위 : 원) |

| 인수인 | 주 소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료(정액) | ||

| 대표 | 삼성증권 | 00104856 | 서울특별시 서초구 서초대로74길 11 | 20,000,000,000 | 56,250,000 | 총액인수 |

| 대표 | 신한투자증권 | 00138321 | 서울특별시 영등포구 의사당대로 96 | 20,000,000,000 | 56,250,000 | 총액인수 |

| 주1) 상기 기재된 인수금액은 예정금액이며, 수요예측 결과에 따라 제4-1회 및 제4-2회 무보증사채의 전자등록총액 합계 금 이천오백억원(\250,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있고, 이에 따라 상기 인수인의 인수금액이 조정될 수 있습니다. 주2) 최종 인수수수료는 발행회사의 판단에 따라 "공동대표주관회사" 및 "인수회사"에게 정액으로 지급할 수 있습니다. |

나. 사채의 관리

| (단위 : 원) |

| 수탁회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | |||

|---|---|---|---|---|---|---|

| 명칭 | 고유번호 | 회차 위탁금액 |

수수료(정액) | |||

| 한국증권금융(주) | 00159643 | 서울특별시 영등포구 국제금융로8길 10 | 4-1 | 110,000,000,000 | 6,000,000 | - |

| 4-2 | 40,000,000,000 | |||||

| 주) 상기에 기재되어 있는 위탁금액은 예정금액이며, 수요예측 결과에 따라 제4-1회 및 제4-2회 무보증사채의 전자등록총액 합계 금 이천오백억원(\250,000,000,000) 이하의 범위 내에서 상기 사채관리회사에 대한 위탁금액이 조정될 수 있습니다. |

다. 특약사항

"인수계약서"상의 특약사항은 다음과 같습니다.

| 발행회사"는 "본 사채"의 상환을 완료하기 이전에 아래의 사항이 발생하였을 경우에는 지체없이 "인수단"에게 통보하여야 한다. 단, 공시되어 있는 경우 공시로 갈음할 수 있다. (1) "발행회사"의 주식이나 주식으로 교부할 수 있거나 발행요구권을 행사할 수 있는 어떠한 증권을 발행하기로 하는 이사회결의 등 내부결의가 있은 때 (2) "발행회사"의 발행어음 또는 수표의 부도 혹은 기타 사유로 금융기관으로부터 거래가 정지된 때 (3) "발행회사"의 영업의 일부 또는 전부의 변경, 정지 또는 양도 (4) "발행회사"의 영업목적의 변경 (5) 화재, 홍수 등 천재지변, 재해로 "발행회사"에게 막대한 손해가 발생한 때 (6) "발행회사"가 다른 회사를 인수 또는 합병하거나 "발행회사"가 다른 회사에 인수 또는 합병될 때, "발행회사"를 분할하고자 할 때, 발행회사의 중요한 자산 또는 영업의 전부 또는 중요한 일부를 양수도할 때, 기타 발행회사의 조직에 관한 중대한 변경이 있는 때 (7) "발행회사" 자기자본의 100% 이상을 타법인에 출자하는 내용의 이사회 결의 등 내부 결의가 있은 때 (8) "발행회사" 자기자본의 100% 이상의 차입 또는 기채를 그 내용으로 하는 이사회 결의 등 내부결의가 있은 때 (9) 자산재평가법에 의하여 자산재평가 착수보고서와 재평가신고를 한 때 (10) 본 사채 이외의 사채를 발행하기로 하는 이사회의 결의가 있는 때 (11) 기타 "발행회사" 경영상 중대한 영향을 미치는 사항이 발생한 때 |

II. 증권의 주요 권리내용

1. 사채의 명칭, 주요 권리내용, 발행과 관련한 약정 및 조건 등

가. 일반적인 사항

| (단위 : 원) |

| 회 차 | 발행금액 | 이자율 | 만 기 일 | 옵션관련사항 |

|---|---|---|---|---|

| 제4-1회 무보증사채 | 110,000,000,000 | 주3) | 2028년 01월 21일 | - |

| 제4-2회 무보증사채 | 40,000,000,000 | 주4) | 2030년 01월 22일 |

| 주1) 본 사채는 2025년 01월 13일 09시에서 16시 30분까지 한국금융투자협회 K-Bond 시스템을 통해 실시하는 수요예측결과에 따라 발행금액, 이자율 등이 결정될 예정입니다. 주2) 상기 기재된 발행금액은 예정금액이며, 수요예측 결과에 따라 제4-1회 및 제4-2회 무보증사채의 회차별 발행총액과 무관하게 전자등록총액 합계 금 이천오백억원(\250,000,000,000) 이하의 범위 내에서 결정 또는 변경될 수 있습니다. 주3) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 (주)케이씨씨글라스 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 단, 청약일 1영업일 전 (주)케이씨씨글라스 3년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 민간채권평가회사 4사 중 청약일 1영업일 전 (주)케이씨씨글라스 3년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 (주)케이씨씨글라스 3년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 주4) 수요예측시 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 (주)케이씨씨글라스 5년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하 절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. 단, 청약일 1영업일 전 (주)케이씨씨글라스 5년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사가 존재하는 경우, 수요예측시 공모희망금리는 민간채권평가회사 4사 중 청약일 1영업일 전 (주)케이씨씨글라스 5년 만기 회사채 개별민평 수익률을 제공하지 않는 민간채권평가회사를 제외한 나머지 민간채권평가회사에서 최종으로 제공하는 청약일 1영업일 전 (주)케이씨씨글라스 5년 만기 회사채 개별민평 수익률의 산술평균(소수점 넷째 자리 이하절사)에 -0.30%p. ~ +0.30%p.를 가산한 이자율로 합니다. |

나. 기한의 이익 상실에 관한 사항 (사채 보유자가 조기상환을 청구할 수 있는 권리(Put-option)을 보유하는 경우 그 권리의 조건 및 행사방법 등)

본 사채의 조기상환을 청구할 수 있는 권리는 기한의 이익을 상실한 경우에만 발생합니다. 사채관리계약서 상 기한의 이익 상실에 관한 사항은 아래와 같습니다. "갑"은 발행회사인 (주)케이씨씨글라스를 지칭하며, "을"은 사채관리회사인 한국증권금융(주)를 지칭합니다.

|

제1-2조(사채의 발행조건) 14. 기한의 이익 상실에 관한 사항 가. 기한의 이익 상실 (1) 기한의 이익의 즉시 상실 다음 중 어느 하나의 사유가 발생한 경우에 “갑”은 즉시 본 사채에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 “을”에게 이를 통지하여야 한다. (가) “갑”(“갑”의 청산인이나 “갑”의 이사를 포함)이 파산 또는 회생절차개시의 신청을 한 경우 (나) “갑”(“갑”의 청산인이나 “갑”의 이사를 포함) 이외의 제3자가 “갑”에 대한 파산 또는 회생절차개시의 신청을 하고 “갑”이 이에 동의(“갑” 또는 그 대표자가 법원의 심문에서 동의 의사를 표명한 경우포함)하거나 위 제3자에 의한 해당 신청이 있은 후 10일 이내에 그 신청이 취하 되거나 법원의 기각 결정이 내려지지 아니한 경우. 이 경우 “갑”의 동의가 있는 경우에는 그 동의 의사가 법원에 제출된 시점(심문 시 동의 의사 표명이 있는 경우에는 해당 심문 종결 시)을, 기타의 경우에는 제3자에 의한 신청일로부터 10일이 도과된 때를 각 그 기준으로 하되 후자의 경우 그 기간 도과 전에 법원에 의한 파산이나 회생 관련 보전처분이나 절차중지명령 또는 회생절차개시결정이나 파산선고가 내려지면 그 때를 기준으로 한다. (다) “갑”에게 존립기간의 만료 등 정관으로 정한 해산사유의 발생, 법원의 해산명령 또는 해산판결, 주주총회의 해산결의가 있는 경우 (라) “갑”이 휴업 또는 폐업하는 경우(단, 노동쟁의로 인한 일시적인 휴업은 제외한다.) (마) “갑”이 발행, 배서, 보증, 인수한 어음 또는 수표가 부도처리 되거나 기타의 이유로 은행거래 또는 당좌거래가 정지된 때와 “갑”에게 금융결제원(기타 어음교환소의 역할을 하는 기관을 포함한다)의 거래정지처분이 있는 때 및 채무불이행명부등재 신청이 있는 때 등 “갑”이 지급불능 또는 지급정지의 상태에 이른 것으로 인정되는 경우 (바) 본 사채의 만기가 도래하였음에도 “갑”이 그 정해진 원리금 지급 의무를 해태하는 경우 (사) “갑”의 부채총액이 자산총액을 초과하여 채권금융기관이 상환기일 연장, 원리금감면, 대출금의 출자전환 기타 이에 준하는 방법으로 채권을 재조정할 필요가 있다고 인정되는 경우 (아) 감독관청이 “갑”의 중요한 영업에 대해 정지 또는 취소처분을 내린 경우 ("중요한 영업"이라 함은 "갑"의 업종, 사업구조 등을 고려할 때 해당 영업에 대한 정지 또는 취소처분이 내려지는 경우 "갑"이 그의 주된 사업을 영위할 수 없을 것으로 객관적으로 판단되는 영업을 말한다) (자) "갑"이 본 사채 이외 사채에 관하여 기한의 이익을 상실한 경우 (차) "갑"이 기업구조조정촉진법에 따라 주채권은행으로부터 부실징후기업에 해당한다는 통보를 받거나 동법 제5조 제2항 각 호의 관리절차의 개시를 신청한 경우 또는 금융기관에 의한 경영관리 기타 이와 유사한 사적 절차 등이 개시된 때(법률의 제정 또는 개정 등으로 인하여 이와 유사한 절차가 개시된 경우를 포함한다) (2) ‘기한의 이익 상실 선언’에 의한 기한의 이익 상실 다음 중 어느 하나의 사유가 발생한 경우에 본 사채의 사채권자 및 “을”은 사채권자집회의 결의에 따라 “갑”에 대한 서면통지를 함으로써 “갑”이 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있다. (가) 원금의 일부를 상환하여야 할 의무 또는 기한이 도래한 이자지급의무를 불이행하여, 통지한 변제유예기간 내에 변제하지 못한 경우 (나) 본 사채에 의한 채무를 제외한 “갑”의 채무 중 원금 삼천억원(₩ 300,000,000,000) 이상의 채무에 대하여, 만기에 지급이 해태된 경우 또는 의무불이행으로 인하여 기한의 이익이 상실된 경우 또는 당해 채무에 관한 의무 불이행으로 관련 담보가 실행된 경우 (다) “갑”의 재산의 전부 또는 중요부분에 압류명령이 결정된 경우 또는 임의경매가 개시된 경우 (라) “갑”이 제2-2조 제1항, 제2-3조, 제2-4조 제1항 및 제2항, 제2-5조, 제2-5조의2의 의무를 위반한 경우 (본 의무 위반의 판단 기준은 당해 발행회사의 분기, 반기 또는 회계연도 전체에 대한 각 보고서 기재를 기준으로 하되 그보다 더 최근의 일시에 의한 발행회사 서류에 따를 때 그 위반이 인정되는 경우 그에 의할 수 있다.) (마) “갑”의 재산의 전부 또는 중요부분에 대하여 가압류, 가처분이 선고되고, 60일 이내에 취소되지 않은 경우 (바) “갑”이 (라) 기재 각 의무를 제외한 본 계약상의 의무의 이행 또는 준수를 해태한 경우로서, 그 치유가 불가능한 경우 또는 치유가 가능한 경우로서 “을”이나 사채권자가 사채권자집회의 결의, 또는 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 3분의 1이상을 보유한 사채권자의 동의를 얻어 “갑”에게 이러한 해태의 치유를 구하는 통지를 한 후 60일이 경과하여도 당해 해태가 치유되지 아니한 경우 (사) 위 (다) 또는 (마)의 "갑"의 재산의 전부 또는 중요부분이라 함은 그 재산에 대한 강제집행(체납처분을 포함한다) 또는 담보권 실행이 이루어지는 경우 "갑"의 영업 또는 "본 사채"의 상환이 사실상 불가능할 정도의 주요 재산을 말한다. (3) 사채권자가 (2)에 따라 기한의 이익 상실 선언을 한 경우 및 (2)의 (바)에 따라 해태의 치유를 구하는 청구를 하는 경우에는 즉시 “을”에게도 통지하여야 한다. (4) (1) 및 (2)에 따라 기한의 이익이 상실되면 “갑”은 원금전액과 기한의 이익이 상실된 날까지 발생한 이자 중 미지급액을 즉시 변제하여야 한다. 나. ‘기한의 이익 상실에 대한 원인사유의 불발생 간주’ (1) 사채권자는 다음 중 어느 하나의 요건을 충족할 경우 “갑” 및 “을”에게 서면으로 통지함으로써 기 발생한 ‘기한이익상실 원인사유’를 발생하지 않은 것으로 간주할 수 있다. 단, 가. (2) (가)의 경우에는 (가)에 정해진 방법에 의하여서만 이를 행할 수 있다. (가) 사채권자집회의 결의가 있는 경우 (나) 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 3분의2 이상을 보유한 사채권자의 동의가 있는 경우 (2) (1)에 따른 ‘기한의 이익 상실에 대한 원인 사유 불발생 간주’는 다른 ‘기한이익상실 원인사유’ 또는 새로 발생하는 ‘기한이익상실 원인사유’에 영향을 미치지 아니한다. 다. 기한의 이익 상실의 취소 사채권자는 다음의 요건이 모두 충족된 경우에는 사채권자집회의 결의를 얻어 “갑” 및 “을”에게 서면으로 통지함으로써 기한의 이익 상실을 취소할 수 있다. (가) 기한의 이익 상실로 인하여 지급기일이 도래한 것으로 간주되는 원리금 지급채무를 제외하고, 모든 ‘기한이익상실사유’ 또는 ‘기한이익상실 원인사유’가 치유되거나 불발생한 것으로 간주될 것 (나) ㉠ 지급기일이 경과한 이자 및 이에 대한 제2-1조 제3항의 연체이자(기한의 이익 상실선언으로 인하여 지급하여야 할 이자는 제외한다.)와 ㉡ ‘기한이익상실사유’ 또는 ‘기한이익상실 원인사유’의 발생과 관련하여 “을”이 지출하였거나 지출할 비용의 상환을 하기에 충분한 금액을 “을”에게 지급하거나 예치할 것 라. 기한의 이익 상실과 관련된 기타 구제 방법 “을”은 사채권자집회의 결의를 얻어 다음 중 어느 하나의 조치로써 가. (2)에 의한 기한의 이익 상실 선언에 갈음하거나 이와 병행할 수 있다. (가) 본 사채에 대한 보증 또는 담보의 요구 (나) 기타 본 사채의 원리금 지급 및 본 계약상의 의무의 이행을 강제하기에 필요하거나 적절한 조치 |

다. 중도상환을 청구할 수 있는 권리(Call-option 등)가 회사에 부여되어 있는 경우 중도상환권 또는 매도청구권의 조건, 통지방법 등

당사가 발행하는 제4-1회 및 제4-2회 무보증사채는 무기명식 이권부 공모사채로서, 본 사채에는 Call-Option이나 Put-Option 등의 중도 및 조기상환권이 부여되어 있지 않습니다.

라. 사채 보유자의 권리가 다른 채권자의 권리보다 후순위일 경우 그에 관한 내용, 선순위 채권자의 권리 잔액

본 사채는 선순위로서 기발행된 당사의 무담보, 무보증 사채 및 기타 채무와 동순위에 있습니다.

마. 발행회사의 의무 및 책임

| 구분 | 원리금지급 | 조달자금의 사용 | 재무비율 유지 | 담보권설정 제한 | 자산매각 한도 | 지배구조 변경 제한 |

| 내용 | 계약상 정하는 시기와 방법에 따라 원리금지급 | 사채관리계약서 제1-2조 제13호에서 규정하고 있는 사용목적에 우선적으로 사용 | 부채비율 300% 이하 | "자기자본"의 200% | 하나의 회계년도에 자산총계의 50% 이상 | '지배구조 변경사유' 발생금지 |

| 주1) 당사가 본 사채의 발행과 관련하여 2025년 01월 10일 한국증권금융(주)와 맺은 사채관리계약과 관련하여 재무비율 등의 유지, 담보권설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반한 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 주2) 상기 재무비율 유지, 담보권 설정제한 및 자산매각 한도의 조항은 별도재무제표 기준으로 적용합니다. 주3) 지배구조 변경사유란 "발행회사"의 최대주주가 변경되는 경우를 말합니다. |

사채관리계약서 상 발행회사의 의무 및 책임 관련 사항은 아래와 같습니다. "갑"은 발행회사인 (주)케이씨씨글라스를 지칭하며, "을"은 사채관리회사인 한국증권금융(주)를 지칭합니다.

|

제2-1조(발행회사의 원리금지급의무) ① “갑”은 사채권자에게 본 사채의 발행조건 및 본 계약에서 정하는 시기와 방법으로 원리금을 지급할 의무가 있다. ② “갑”은 원리금지급의무를 이행하기 위하여 ‘본 사채에 관한 지급대행계약’에 따라 지급대행자인 (주)하나은행 신사동지점에게 기한이 도래한 원금과 이자를 지급할 수 있는 지급자금을 예치하여야 하고, “갑”은 이를 “을”에게 통지하여야 한다. ③ “갑”이 원금 또는 이자지급의무를 이행하지 아니한 때에는 동 연체금액에 대하여 제1-2조 제11호에서 규정한 연체이자를 지급하여야 하며, 이 경우 연체이자는 지급할 날(본 계약 제1-2조 제14호에 따라 기한이익이 상실된 경우에는 기한이익상실에 따른 변제기일)로부터 기산하여 이를 실제 지급한 날의 직전일까지 계산한다. 제2-2조(조달자금의 사용) ① “갑”은 본 사채의 발행으로 조달한 자금을 제1-2조 제13호에서 규정하고 있는 사용목적에 우선적으로 사용하여야 한다. ② “갑”은 금융위원회에 증권발행실적보고서를 제출하는 경우 지체 없이 그 사실을 “을”에게 통지하여야 한다. 제2-3조(재무비율 등의 유지) “갑”은 본 사채의 원리금지급의무 이행이 완료될 때까지, 다음 각 호 사항을 이행하여야 한다. 1. “갑”은 부채비율을 300% 이하로 유지하여야 한다(동 재무비율은 별도재무제표를 기준으로 한다.). 단, “갑”의 최근 보고서상 부채비율은 53.45%, 부채규모는 8,063억원이다. 제2-4조(담보권설정등의제한) ① “갑”은 본 사채의 원리금지급의무 이행이 완료될 때까지는 타인의 채무를 위하여 지급보증의무를 부담하거나 “갑” 또는 타인의 채무를 위하여 “갑”의 자산 전부나 일부상에 새로이 “담보권”을 설정하여서는 아니된다. 다만, 본 사채의 미지급된 원리금전액에 대하여도 담보를 동순위 및 동일한 비율로 직접 제공하여주거나 또는 “을”이 승인한 다른 담보가 제공되는 경우에는 그러하지 아니한다. ② 제1항은 다음 각 호의 경우에는 적용되지 않는다. 1. 자산의 구입대금을 조달할 목적으로 부담한 차입금채무를 담보하는 당해 자산상의 ‘담보권’ 2. 이행보증을 위한 담보제공이나 보증증권의 교부 3. 유치권 기타 법률에 의하여 설정되는 ‘담보권’ 4. 본 사채 발행 이후 지급보증 또는 ‘담보권’이 설정되는 채무의 합계액이 최근 보고서상 ‘자기자본’의 200%를 넘지 않는 경우(동 재무비율은 별도재무제표를 기준으로 한다.) 단, “갑”의 최근 보고서상 설정된 지급보증 또는 담보권이 설정된 채무의 합계액은 1,254억원이며 이는 “갑”의 최근 보고서상 ‘자기자본’의 8.32%이다. 5. 예외규정에 의하여 허용된 피담보 채무의 차환, 연장 또는 갱신에 의하여 발생하는 ‘담보권’ 및 타인의 채무를 위한 지급보증으로서, 당초의 피담보채무 및 지급보증금액이 증가하지 않는 경우 6. 프로젝트나 계약의 입찰에 응찰하거나 양해각서 체결을 하는 경우 그 성실 진행을 보장하기 위한 목적에서 해당 거래의 통상 관행에 따라 제공하는 담보나 보증 7. 기업 인수업무 등을 추진함에 있어 실사의 성실 진행 등을 보장하기 위한 목적에서 해당 거래의 통상 관행에 따라 제공하는 담보나 보증 8. 발행사가 속한 업종의 필수 가입 자율규제협회나 강제가입단체의 규약상 통상적으로 제공하여야 하는 담보나 보증 ③ 제1항에 따라 본 사채를 위하여 담보가 제공되는 경우에는, 관계법령에서 허용되는 범위 내에서 “을” 또는 “을”이 지명하는 자가 본 사채권자를 위하여 당해 담보를 보유하고 실행한다. “을” 또는 “을”이 지명하는 자의 이러한 담보보유 및 실행에 소요되는 합리적인 필요비용은 “갑”이 부담하며 “을”의 요청이 있는 경우 “갑”은 이를 선지급 하여야 한다. ④ 전항의 경우, 목적물의 성격상 적합한 경우 “을”은 해당 담보를 담보 목적의 신탁 등의 방법으로 신탁회사 등으로 하여금 이를 수탁처리 하게 할 수 있다. 제2-5조(자산의 처분제한) ① “갑”은 하나의 회계년도에 1회 또는 수회에 걸쳐 자산총계의 50%(자산 처분 후 1년 이내에 처분가액 등을 재원으로 취득한 자산이 있는 경우에는 이를 차감한다) 이상의 자산을 매매·양도·임대 기타 처분할 수 없다. (동 재무비율은 별도재무제표를 기준으로 한다.) 단, “갑”의 최근 보고서상 자산규모(자산총계)는 2조 3,149억원이다. ② “갑”은 매매·양도·임대 기타 처분에 의하여 획득한 현금으로 채무를 상환하는 경우 본 사채보다 선순위채권을 대상으로 하여야 한다. ③ 제1항의 처분 제한은 다음의 경우 적용되지 아니한다. 1. “갑”의 일상적이고 통상적인 업무 중 일부가 금융자산의 취득과 처분 등의 업무인 경우 시장거래, 약관에 의한 정형화된 거래 등 일반적으로 그 불공정성을 의심할 개연성이 없는 방법에 의한 통상 업무로서의 금융자산의 처분 2. 정당한 공정가액 기타 일반적으로 그 불공정성을 의심할 개연성이 없는 방법에 의한 재고 자산의 처분 제2-5조의2(지배구조변경 제한) ① “갑”은 본 사채의 원리금지급의무 이행이 완료될 때까지 “갑”의 지배구조 변경사유가 발생하지 않도록 한다. 지배구조 변경사유란 “갑”의 최대주주가 변경되는 경우를 말한다. 단, 다음 각 목의 경우는 이 조항에서 말하는 지배구조변경으로 보지 아니한다. 가. 법 제147조에 의한 보고사항을 통해 확인 가능한 경우로서 경영권 지배목적이 아닌 경우 나. 「기업구조조정 촉진법」, 「채무자 회생 및 파산에 관한 법률」 또는 채권자간 별도 약정 등에 의거 기업구조조정이나 회생을 위하여 실행된 출자전환 등에 따라 지배구조가 변경되는 경우 다. 예금자보호법에 의한 예금보험공사가 「예금자보호법」, 「채무자 회생 및 파산에 관한 법률」, 「금융산업 구조개선에 관한 법률」, 「공적자금관리특별법」에 따라 부실금융회사 정리 등 업무, 공적자금 회수 업무 등을 수행하는 과정에서 지배구조가 변경되는 경우 라. 「예금자보호법」에 의한 예금보험공사 또는 정리금융회사가 보유지분을 매각하여 지배구조가 변경되는 경우 “갑”이 법 제159조 또는 제160조에 따라 최근 제출한 보고서상 최대주주(정몽익) 지분율은 27.15% 이다. ② 제1항에도 불구하고 다음 각 호를 이행하는 경우 지배구조변경 사유에 해당하지 않는 것으로 본다. 1. “갑”은 제1항에서 정한 지배구조변경이 발생한 경우 지체 없이 “을”에게 다음 각 목의 내용을 포함하여 통지하여야 한다. 가. 지배구조변경 발생에 관한 사항 나. 사채권자는 보유채권 전부 또는 일부에 대하여 상환을 요구할 수 있다는 내용 다. 상환가격은 상환청구금액(원금)의 100%이며 경과이자 및 미지급이자는 별도로 지급한다는 내용 라. 상환청구기간(본 통지일로부터 30일 이내에 2주일 이상) 마. 상환대금 지급일자(상환청구기간 종료일로부터 1개월 이내) 2. “갑”은 상환대금 지급일에 상환대금과 경과이자 및 미지급이자를 사채권자에게 지급하여야 한다. 제2-6조(사채관리계약이행상황보고서) ① “갑”은 금융위원회 등에 제출하는 사업보고서 및 반기보고서 제출일로부터 30일 이내에 본 사채와 관련하여 <별첨1> 양식의 「사채관리계약이행상황보고서」를 작성하여 “을”에게 제출하여야 한다. ② 제1항의 「사채관리계약이행상황보고서」에는 “갑”의 외부감사인이 「사채관리계약이행상황보고서」의 내용에 사실과 상위한 사항이 없는가를 확인한 확인서 및 관련증빙자료를 첨부하여야 한다. 단, 「사채관리계약이행상황보고서」의 내용이 "갑"의 외부감사인이 작성한 직전 기말 또는 반기 감사보고서(검토보고서)의 내용과 일치하거나 동 보고서의 내용에서 확인될 수 있는 경우에는 위 확인서의 제출을 감사보고서(검토보고서)의 제출로 갈음할 수 있다. ③ “갑”은 제1항의 「사채관리계약이행상황보고서」에 “갑”의 대표이사, 재무담당책임자가 기명날인하도록 하여야 한다. ④ “을”은 사채관리계약이행상황보고서를 “을”의 홈페이지에 게재하여야 한다. 제2-7조(발행회사의 사채관리회사에 대한 보고 및 통지의무) ① “갑”은 법 제159조 또는 제160조에 따라 보고서를 제출한 경우 지체 없이 그 사실을 “을”에게 통지하여야 한다. ② “갑”이 법 제161조의 규정에 의하여 신고를 하여야 하는 때에는 신고의무 발생일에 지체 없이 신고한 내용을 “을”에게 통지하여야 한다. ③ “갑”은 ‘기한이익상실사유’의 발생 또는 ‘기한이익상실 원인사유’가 발생한 경우에는 지체 없이 이를 “을”에게 통지하여야 한다. ④ “갑”은 본 사채 이외의 다른 금전지급채무에 관하여 기한이익을 상실한 경우에는 이를 “을”에게 즉시 통지하여야 한다. ⑤ “을”은 단독 또는 공동으로 ‘본 사채의 미상환액’의 10분의1 이상을 보유하는 사채권자가 요구하는 경우에는 관계법령의 위반이 없는 이상 “갑”으로부터 제공받은 자료 및 정보의 사본을 요구일로부터 7일 이내에 교부하여야 한다. 제2-8조(발행회사의 책임) “갑”이 본 계약과 관련된 사항을 이행함에 허위 또는 중대한 정보가 누락된 자료 및 정보를 제출하거나 불성실한 이행으로 인하여 “을” 또는 본 사채권자에게 손해를 발생시킨 때에는 “갑”은 이에 대하여 배상의 책임을 진다. |

2. 사채관리계약에 관한 사항

당사는 본 사채의 발행과 관련하여 한국증권금융(주)와 사채관리계약을 체결하였으며, 사채관리계약 상의 재무비율 등의 유지, 담보권 설정 등의 제한, 자산의 처분제한 등의 의무조항을 위반할 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 자세한 사항은 상기한 기한이익 상실사유, 아래의 사채관리회사에 관한 사항 및 사채관리계약서를 참고하시기 바랍니다.

가. 사채관리회사의 사채관리 위탁조건

| (단위 : 원) |

| 수탁회사 | 주 소 | 위탁금액 및 수수료율 | 위탁조건 | |||

|---|---|---|---|---|---|---|

| 명칭 | 고유번호 | 회차 위탁금액 |

수수료(정액) | |||

| 한국증권금융(주) | 00159643 | 서울특별시 영등포구 국제금융로8길 10 | 4-1 | 110,000,000,000 | 6,000,000 | - |

| 4-2 | 40,000,000,000 | |||||

| 주) 상기에 기재되어 있는 위탁금액은 예정금액이며, 수요예측 결과에 따라 제4-1회 및 제4-2회 무보증사채의 전자등록총액 합계 금 이천오백억원(\250,000,000,000) 이하의 범위 내에서 상기 사채관리회사에 대한 위탁금액이 조정될 수 있습니다. |

나. 사채관리회사, 주관회사 및 발행기업 간 거래관계 여부

| 구 분 | 해당 여부 | |

| 주주 관계 | 사채관리회사와 발행회사 간 주주관계 여부 | 해당사항 없음 |

| 계열회사 관계 | 사채관리회사와 발행회사간 계열회사 여부 | 해당사항 없음 |

| 임원겸임 관계 | 사채관리회사 임원과 발행회사 임원 간 겸직 여부 | 해당사항 없음 |

| 대출 관계 | 사채관리회사와 주관회사 간 대출거래 여부 | 해당사항 없음 |

| 사채관리회사와 발행회사 간 대출거래 여부 | 해당사항 없음 | |

| 기타 이해관계 | 사채관리회사의 주관회사 및 발행회사 간 사채관리계약에 관한 기타 이해관계 여부 | 해당사항 없음 |

다. 사채관리회사의 사채관리실적

| (기준일 : 2025년 01월 09일) | (단위 : 건, 억원) |

| 구 분 | 실적 | ||||

| 2020년 | 2021년 | 2022년 | 2023년 | 2024년 | |

| 계약체결 건수 | 117 | 119 | 102 | 111 | 123 |

| 계약체결 위탁금액 | 29조 4,840억원 | 28조 1,360억원 | 24조 5,310억원 | 27조 8,570억원 | 31조 8,810억 |

주) 2025년 실적은 신고서 제출일 전일 기준 발행된 회사채의 사채관리 계약체결 건수가 없어 기재 생략함

라. 사채관리 담당 조직 및 연락처

| 사채관리회사 | 담당조직 | 연락처 |

|

한국증권금융(주) |

회사채관리팀 |

02-3770-8646 |

마. 사채관리회사의 권한

"갑"은 발행회사인 (주)케이씨씨글라스를 지칭하며, "을"은 사채관리회사인 한국증권금융(주)를 지칭합니다.

|

제4-1조(사채관리회사의 권한) ① “을”은 다음 각 호의 행위를 할 수 있다. 단, 제1-2조 제14호 나목 (1)의 각 요건 중 어느 하나를 충족하는 경우로서 이에 근거한 사채권자의 서면에 의한 지시가 있는 경우 “을”은 다음 각 호의 행위를 하여야 한다. 다만, 동 단서에 따른 지시에 의해 “을”이 해당 행위를 하여야 하는 경우라 할지라도, “갑”의 잔존 자산이나 자산의 집행가능성 등을 고려할 때 소송의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없다는 점을 “을”이 독립적인 회계 또는 법률자문을 통하여 혹은 기타 객관적인 자료를 근거로 소명할 수 있는 경우, “을”은 해당 요청을 하는 사채권자들에게, 다음 각 호 행위 수행에 필요한 비용의 선급이나 그 지급의 이행보증, 기타 소요 비용 충당에 필요한 합리적 보상을 제공할 것을 요청할 수 있고 그 실현 시까지 “을”은 상기 지시에 응하지 아니할 수 있다. 1. 원금 및 이자의 지급의 청구, 이를 위한 소제기 및 강제집행의 신청 2. 원금 및 이자의 지급청구권을 보전하기 위한 가압류·가처분 등의 신청 3. 다른 채권자에 의하여 개시된 강제집행절차에서의 배당요구 및 배당이의 4. 파산, 회생절차 개시의 신청 5. 파산, 회생절차 개시의 신청에 관한 재판에 대한 즉시항고 6. 파산, 회생절차에서의 채권의 신고, 채권확정의 소제기, 채권신고에 대한 이의, 회생계획안의 인가결정에 대한 이의 7. “갑”이 다른 사채권자에 대하여 한 변제, 화해 기타의 행위가 현저하게 불공정한 때에는 그 행위의 취소를 청구하는 소제기 및 기타 채권자취소권의 행사 8. 사채권자집회의 소집 및 사채권자집회 결의사항의 집행(사채권자집회결의로써 따로 집행자를 정한 경우는 제외) 9. 사채권자집회에서의 의견진술 10. 기타 사채권자집회결의에 따라 위임된 사항 ② 제1항의 행위 외에도 “을”은 본 사채의 원리금을 지급받거나 채권을 보전하기 위하여 필요한 재판상·재판외의 행위를 할 수 있다. ③ “을”은 다음 각 호의 사항에 대해서는 사채권자집회의 유효한 결의가 있는 경우 이에 따라 재판상, 재판외의 행위로서 이를 행할 수 있다. 1. 사채권자에게 불이익한 본 사채의 발행조건의 변경 : 본 사채 원리금지급채무액의 감액, 기한의 연장 등 2. 사채권자의 이해에 중대한 관계가 있는 사항 : “갑”의 본 계약 위반에 대한 책임의 면제 등 ④ 본 조에 따른 행위를 함에 있어서 “을“이 지출하는 모든 비용은 이를 “갑”의 부담으로 한다. ⑤ 전항의 규정에도 불구하고 “을”은 “갑”으로부터 본 사채의 원리금 변제로서 지급받거나 집행, 파산, 회생절차 등을 통해 배당 받은 금원에서 자신이 지출한 전항의 비용을 최우선적으로 충당할 수 있다. 이 경우 “을”의 비용으로 충당된 한도에서 사채권자들은 “갑”으로부터 본 사채에 대해 유효한 원리금의 지급을 받지 아니한 것으로 보며 해당 금액에 대하여 사채권자는 여전히 “갑”에 대한 사채권자로서의 권리를 보유한다. 만일, 제1항 본문 후단에 따른 “을”의 비용 선급 등 요청에 따라 해당 비용을 선급하거나 대 지급한 사채권자가 있는 경우 그 실제 지급된 금액의 범위에서 본 항에 의한 “을”의 비용 우선 충당 권리는 해당 금원을 선급 또는 대 지급한 사채권자들에게 그 실제 지출한 금액의 비율에 따라 안분비례 하여 귀속한다. ⑥ “갑” 또는 사채권자의 요구가 있는 경우 “을”은 본 조의 조치와 관련하여 지출한 비용의 명세를 서면으로 제공하여야 한다. ⑦ 본 조에 의한 행위에 따라 “갑”으로부터 지급 받는 금원이 있거나 집행, 파산, 회생절차 등을 통해 배당 받은 금원이 있는 경우, “을”은 이로부터 제5항에 따라 우선 충당할 권리가 있는 비용에 이를 충당하고(만일 대 지급한 사채권자가 있는 경우에는 그 증빙을 받아 해당 사채권자에게 그 대 지급한 금원을 지급한다) 나머지 금원은 이를 선량한 관리자의 주의로서 보관한다. ⑧ “을”은 제7항에 따라 보관하게 되는 금원(이하 이 조에서 “보관금원”)이 발생하는 경우, 즉시 사채권자들로 하여금 자신의 사채에 기한 권리를 신고하도록 공고 하여야 한다. 이 경우 권리의 신고기간은 1개월 이상이어야 한다. 만일, “갑”이 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 있는 경우 그 실제 지급이나 배당을 수령한 즉시 “을”은 이를 공고 하여야 한다. ⑨ 전항 기재 권리 신고기간 종료시 "을"은 신고된 각 사채권자에 대해, 제7항의 보관금원을 "본 사채의 미상환잔액"에 따라 안분비례 하여 사채 권면이나 전자증권법 제39조에 따른 소유자증명서(이하 “소유자증명서”라 한다)와의 교환으로써 해당 금원을 지급한다. 만일, "갑"이 지급한 금원이나 집행, 파산 또는 회생 등의 절차에 의해 배당 받은 금원이 전부가 아니라 일부에 해당하고 장래 추가적인 지급이나 배당이 예정 되어 있거나 합리적으로 예상되는 경우 "을"은 교부받은 사채권이나 소유자증명서에 지급하는 금액을 기재하거나 이 뜻을 기재한 별도 서면을 첨부하고 기명날인하여 이를 해당 사채권자에게 반환하며, 해당 사채를 보유하는 사채권자가 차회에 추가적인 지급을 받고자 하는 경우 반드시 이와 같이 "을"의 지급의 뜻이 기재되거나 그와 같은 뜻이 기재된 문서가 첨부된 사채권이나 소유자증명서를 다시 "을"에게 교부하여야 한다. ⑩ 사채 미상환 잔액을 산정함에 있어 "을"이 사채권자가 제공한 소유자증명서나 사채권을 신뢰하여 이를 기초로 보관금원을 분배한 경우 "을"은 이에 대해 과실이 있지 아니하다. ⑪ 신고기간 종료시까지 해당 사채권자가 권리를 신고하지 아니하거나 권리신고를 하고도 이후 사채권이나 소유자증명서를 교부하고 지급을 신청하지 아니한 경우 해당 사채권자에게 지급될 금원은 이를 공탁할 수 있다. ⑫ 보관금원에 대해 보관기간 동안의 이자 발생하지 아니하며 “을”은 이를 지급할 책임을 부담하지 아니 한다. 제4-2조(사채관리회사의 조사권한 및 발행회사의 협력의무) ① “을”은 다음 각 호의 사유가 있는 경우에는 “갑”의 업무 및 재산상황에 대하여 정보 및 자료의 제공요구, 실사 등 조사를 할 수 있고, “갑”은 이에 성실히 협력하여야 한다. 1. “갑”이 본 계약을 위반하였거나 위반하였다는 합리적 의심이 있는 경우 2. 기타 본 사채의 원리금지급에 관하여 중대한 영향을 미친다고 합리적으로 판단되는 사유가 발생하는 경우 ② 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 과반수이상을 보유한 사채권자가 제1항 각 호 소정의 사유를 소명하여 “을”에게 서면으로 요구하는 경우 “을”은 제1항의 조사를 하여야 한다. 다만, “을”이 “갑”의 잔존 자산이나 자산의 집행가능성 등을 고려하여 조사나 실사의 실익이 없거나 투입되는 비용을 충당하기에 충분한 정도의 배당가능성이 없거나 사채권자의 소명 내용이 합리적인 근거를 결하였음을 독립적인 회계 또는 법률자문 결과, 기타 객관적인 자료를 근거로 소명하는 경우 “을”은 사채권자집회에서의 결의 또는 해당 요청을 하는 사채권자에게, 해당 조치 수행에 필요한 비용의 선급이나 그 지급의 이행보증 기타 소요 비용 충당에 필요한 합리적 보장을 제공할 것을 요청할 수 있고 그 실현 시까지 상기 지시에 응하지 아니할 수 있다. ③ 제2항에 따른 사채권자의 요구에도 불구하고 “을”이 조사를 하지 아니하는 경우에는 제2항의 규정 여하에 불구하고, 사채권자집회의 결의, 또는 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 3분의2 이상을 보유한 사채권자의 동의를 얻어 사채권자는 직접 또는 제3자를 지정하여 제1항의 조사를 할 수 있다. ④ 제1항 내지 제3항의 규정에 의한 “을”의 자료제공요구 등에 따른 비용은 “갑”이 부담한다. 다만, 해당 조사나 자료요구 및 실사 등은 합리적인 범위에 의한 것이어야 하며 이를 초과할 경우의 비용에 대하여는 “갑”이 이를 부담하지 아니한다. ⑤ “갑”의 거절, 방해, 비협조 혹은 자료 미제공 등으로 인한 조사나 실사 미진행시 “을”은 이에 대하여 책임을 부담하지 아니한다. ⑥ 본 조의 자료제공요구나 조사, 실사 등과 관련하여 “갑”이 상기 제1항 각 호 소정의 사유에 해당하지 아니함을 증빙하거나 자료 등을 공개하지 아니할 법규적인 의무가 있음을 증빙할 수 있는 합리적인 근거 없이 자료제공, 조사 혹은 실사에 대한 협조를 거절하거나, 이를 방해한 경우 이는 “갑”의 이 계약상의 의무위반을 구성한다. |

바. 사채관리회사의 의무 및 책임

"갑"은 발행회사인 (주)케이씨씨글라스를 지칭하며, "을"은 사채관리회사인 한국증권금융(주)를 지칭합니다.

|

제4-3조(사채관리회사의 공고의무) ① “갑”의 원리금지급의무 불이행이 발생하여 계속되고 있는 경우에는, “을”은 이를 알게 된 때로부터 7일 이내에 그 뜻을 공고하여야 한다. ② 제1-2조 제14호 가목 (1)에 따라 “갑”에 대하여 기한이익이 상실된 경우에는 “을”은 이를 즉시 공고하여야 한다. 다만, 발생한 사정의 성격상 외부에서 별도의 확인조사를 행하지 아니하거나 “갑”의 자발적 통지나 협조가 없이는 그 발생 여부를 확인할 수 없거나 그 확인이 현저히 곤란한 사정이 있는 경우에는 그렇지 아니하며 이 경우 “을”이 이를 알게된 때 즉시 그 뜻을 공고하여야 한다. ③ 제1-2조 제14호 가목 (2)에 따라 ‘기한이익상실 원인사유’가 발생하여 계속되고 있는 경우에는, “을”은 이를 알게 된 때로부터 7일 이내에 그 뜻을 공고하여야 한다. ④ “을”은 “갑”에게 본 계약 제1-2조 제14호 라목에 따라 조치를 요구한 경우에는 조치요구일로부터 30일 이내에 그 내용을 공고하여야 한다. ⑤ 제3항과 제4항의 경우에 “을”이 공고를 하지 않는 것이 사채권자의 최선의 이익이라고 합리적으로 판단한 때에는 공고를 유보할 수 있다. 제4-4조(사채관리회사의 의무 및 책임) ① “갑”이 “을”에게 제공하는 보고서, 서류, 통지를 신뢰함에 대하여 “을”에게 과실이 있지 아니하다. 다만, “을”이 그 내용상 오류를 알고 있었던 경우이거나 중과실로 이를 알지 못한 경우에는 그렇지 아니 하며, 본 계약에 따라 “갑”이 “을”에게 제출한 보고서, 서류, 통지 기재 자체로서 ‘기한이익상실사유’ 또는 ‘기한이익상실 원인사유’의 발생이나 기타 “갑”의 본 계약 위반이 명백한 경우에는, 실제로 “을”이 위의 사유 또는 위반을 알았는가를 불문하고 그러한 보고서, 서류, 통지 수령일의 익일로부터 7일이 경과하면 이를 알고 있는 것으로 간주한다. ② “을”은 선량한 관리자의 주의로써 본 계약상의 권한을 행사하고 의무를 이행하여야 한다. ③ “을”이 본 계약이나 사채권자집회결의를 위반함에 따라 사채권자에게 손해가 발생한 때에는 이를 배상할 책임이 있다. |

사. 사채관리회사의 사임 등 변경에 관한 사항

"갑"은 발행회사인 (주)케이씨씨글라스를 지칭하며, "을"은 사채관리회사인 한국증권금융(주)를 지칭합니다.

|

제4-6조(사채관리회사의 사임) ① “을”은 본 계약의 체결 이후 상법 시행령 제27조 각호의 이익충돌사유가 발생한 경우에는 그 사유의 발생일로부터 30일 이내에 사임하여야 한다. “을”이 사임하지 아니하는 경우에는 각 사채권자는 법원에 “을”의 해임과 사무승계자의 선임을 청구할 수 있다. 다만, 새로운 사채관리회사가 선임되기까지 “을”의 사임은 효력을 갖지 못하고 “을”은 그 의무를 계속하여야 하며, 이와 관련하여 “을”은 자신의 책임으로 이익 상충 및 정보교류차단을 위한 적절한 조치를 취하여야 하고, 그 위반 시 이에 따른 책임을 부담한다. 만일, 새로운 사채관리회사의 선임에 따라 추가 되는 비용이 있는 경우 이는 “을”의 부담으로 한다. ② 사채관리회사가 존재하지 아니하게 된 때에는 “갑”과 사채권자집회의 일치로써 그 사무의 승계자를 정할 수 있다. 이 경우 합리적인 특별한 사정이 없는 한 사채관리회사의 보수 및 사무처리비용 기타 계약상의 의무에 있어서 발행회사가 부당하게 종전에 비하여 불리하게 되어서는 아니 된다. ③ “을”이 사임 또는 해임된 때로부터 30일 이내에 사무승계자가 선임되지 아니한 경우에는 단독 또는 공동으로 ‘본 사채의 미상환잔액’의 10분의 1 이상을 보유하는 사채권자는 법원에 사무승계자의 선임을 청구할 수 있다. ④ “을”은 “갑”과 사채권자집회의 동의를 얻어서 사임할 수 있으며, 부득이한 사유가 있는 경우에 법원의 허가를 얻어 사임할 수 있다. ⑤ “을”의 사임이나 해임은 사무승계자가 선임되어 취임할 때에 효력이 발생하고, 사무승계자는 본 계약상 규정된 모든 권한과 의무를 가진다. |

아. 사채관리회사인 한국증권금융(주)는 선량한 관리자의 주의로써 사채관리계약상의 권한을 행사하고 의무를 이행하여야 합니다. 기타 자세한 사항은 첨부된 사채관리계약서(구 사채모집위탁계약서)를 참고하시기 바랍니다.

자. 본 사채에 대한 원리금 상환은 전적으로 발행사인 (주)케이씨씨글라스의 책임입니다. 투자자께서는 발행사의 리스크에 대하여 충분히 숙지하시고 투자하시기 바랍니다.

III. 투자위험요소

1. 사업위험

당사는 2020년 1월 2일 유리, 홈씨씨, 상재(바닥재) 사업부문의 전문성과 경영 효율성을 강화하고, B2C 사업부문의 분리를 통해 시장환경 및 제도 변화에 신속히 대응할 수 있도록 인적분할 방식으로 주식회사 케이씨씨로부터 분할ㆍ신설되었습니다.

또한 2020년 12월 자동차 안전유리 사업 등을 영위하고 있는 코리아오토글라스 주식회사를 흡수 합병하여 기업 경쟁력 향상과 핵심역량 결합을 위한 성장동력을 확보하였습니다. 유리는 크게 건축용과 자동차용으로 구분되며 유리는 당사의 주력 제품입니다.

기존 유리 기술보다 기술적으로 진보된 고부가가치 유리인 코팅 유리(판유리 표면에 물질을 코팅한 고부가가치 유리)는 건축물에너지 저감 정책에 따라 점진적으로 수요가 증가되고 있는 로이유리(Low-E유리: 유리 표면에 금속 또는 금속산화물을 얇게 코팅하여 열의 이동을 최소화시켜 주는 에너지 절약형 유리)나 건축물 외관에 다양한 색상을 부여할 수 있는 반사유리 등의 형태로 생산돼 다양한 고객의 요구에 맞춘 고품질 유리를 공급하고 있습니다.

자동차용 유리는 국내 자동차업체에 최고 품질의 자동차용 안전유리를 공급하고 있습니다. 상재는 주거용 및 상업용을 생산, 공급하고 있으며, 고객의 기호에 맞는 다양한 디자인을 개발, 판매함으로써 고객의 요구에 맞는 쾌적한 실내공간 창출에 기여하고 있습니다.

또한, 당사는 PVC바닥재(PVC시트, PVC타일(LVT))를 생산하고 있으며 그 외 강마루를 포함한 다양한 바닥재를 판매하고 있습니다. 홈씨씨는 건축용 자재 및 인테리어 상품을 유통하는 당사의 인테리어 대표 브랜드입니다. 홈씨씨는 본사 및 전국망의 영업소를 통해 주요 건설업체와 인테리어 파트너점에 판매하는 방식과 홈씨씨 직영 매장 및 온라인몰 운영을 통해 직접 소비자에게 판매하고 있습니다. 홈씨씨는 주요 건축용 자재 및 인테리어 상품을 폭넓게 취급하고 있으며, 주요 상품은 홈씨씨윈도우(현장에 바로 설치할 수 있도록 작업된 창), 홈씨씨 바스, 타일, 인조대리석, 설치가구 등이 있습니다. 콘크리트 파일은 건설공사의 필수 기초자재로 건축물의 하중을 지반으로 전달해 주는 역할을 합니다. 아파트, 학교 등의 다중이용시설 건축물과 토목, 플랜트 등 다양한 부문에 사용되고 있습니다.

| [당사 사업부문 현황] |

| 구 분 | 영 업 |

|---|---|

| 유리 부문 |

유리, 유리시공 |

| 인테리어 및 유통 부문 |

인테리어 및 유통상품 |

| 파일사업 부문 |

콘크리트 파일 |

| (출처) 당사 정기보고서 |

| [가. 국내외 경기 변동에 따른 위험] 당사가 영위하는 유리, 인테리어 및 유통, 파일사업 부문은 글로벌 경제 성장률, 국내 경제 성장률, 환율 등 거시적 지표에 영향을 받는 민감한 산업입니다. 당사 영위 사업 영역은 국내 시장뿐만 아니라 해외 시장에서도 전개되고 있는 상황이므로 국내뿐만 아니라 글로벌 주요 국가의 경기 상황에 따라 당사 영위 사업영역과 전방산업의 업황은 물론 당사의 영업 실적 역시 결정되는 상황입니다. 2024년 10월 국제통화기금(IMF)이 발표한 '세계경제전망(World Economic Outlook)'에 따르면, IMF는 2024년 세계 경제 성장률 전망치를 3.2%로 7월과 동일하게 유지했으며, 한국은행은 2024년 11월 경제전망보고서를 통해 국내 경제 성장률을 기존 2.4%에서 0.2%p 하향한 2.2%로 전망하였습니다. 최근 국내외 경제는 지정학적 갈등의 확산, 고금리 지속으로 인한 금융 불안정성 확대, 경기 침체 우려 등 국내외 경제에 큰 영향을 미칠 수 있는 불확실성이 상존하고 있습니다. 향후 경기 정상화가 지연된다면 민간 소비 위축, 설비투자 지연, 수출 감소 등으로 인해 당사 수익성 및 영업활동에도 부정적인 영향을 미칠 수 있습니다. 경기 침체가 장기화될 경우 정부의 사회간접시설 투자규모, 타 산업의 경제활동수준, 기업의 설비투자 및 국민소득 증가 등에 의해 생산활동이 파생되는 경기 후행산업인 당사의 영위 사업 및 당사 재무 상황에 부정적 영향을 미칠 가능성이 높으므로 투자자께서는 투자 결정 시 이 점 유의하시기 바랍니다. |

당사가 영위하는 유리, 인테리어 및 유통, 파일사업 부문은 글로벌 경제 성장률, 국내 경제 성장률, 환율 등 거시적 지표에 영향을 받는 민감한 산업입니다. 당사 영위 사업 영역은 국내 시장뿐만 아니라 해외 시장에서도 전개되고 있는 상황이므로 국내뿐만 아니라 글로벌 주요 국가의 경기 상황에 따라 당사 영위 사업영역과 전방산업의 업황은 물론 당사의 영업 실적 역시 결정되는 상황입니다. 글로벌 경기 동향 및 국내 경기 동향은 다음과 같습니다.

① 글로벌 경기 동향

2024년 10월 국제통화기금(IMF)이 발표한 '세계경제전망(World Economic Outlook)'에 따르면, IMF는 2024년 세계 경제 성장률 전망치를 3.2%로 7월과 동일하게 유지했으며, 2025년 세계 경제 성장률 전망치는 3.2%로 7월 전망 대비 0.1%p. 하향하였습니다. 주요 선진국 중 미국의 2024년 성장률 전망치를 7월 전망치였던 2.6% 대비 0.2%p 상향 조정한 2.8%로 전망하였으나, 유로존 전망치는 7월 전망 대비 0.1%p 하향 조정한 0.8%로 전망하였습니다. 한국의 2024년 경제 성장률 전망치는 7월 전망과 동일한 2.5%로 전망하였습니다.

IMF는 2024년 성장률에 대해 상, 하방 요인이 균형을 이루고 있는 것으로 평가하면서, 전세계적으로 선거의 해를 맞아 재정 부양 확대, 조기금리 인하, AI 발전에 따른 생산성 향상, 성공적인 구조개혁 추진 등이 상방 요인이나, 지정학적 갈등 확산, 고금리 하의 높은 부채 수준, 중국의 경기 둔화 등을 하방 요인으로 제시하였습니다.

또한 IMF는 조급한 통화정책 완화를 경계하며 적절한 시점에 통화정책을 완화할 필요가 있다고 조언하였으며, 미래 위험에 대비하기 위한 재정 여력 확충, 공급 측면 개혁을 통한 중장기 생산성 향상, 기후변화 대응력 제고 등을 강조하였습니다.

| [세계 경제 성장률 전망] |

| (단위: %, %p) |

| 구분 | 2023년 | 2024년(E) | 2025년(E) | ||||

|---|---|---|---|---|---|---|---|

| '24.07월 | '24.10월 | 조정폭 | '24.07월 | '24.10월 | 조정폭 | ||

| (A) | (B) | (B-A) | (C) | (D) | (D-C) | ||

| 세계 | 3.3 | 3.2 | 3.2 | 0.0 | 3.3 | 3.2 | (0.1) |

| 선진국 | 1.7 | 1.7 | 1.8 | 0.1 | 1.8 | 1.8 | 0.0 |

| 미국 | 2.9 | 2.6 | 2.8 | 0.2 | 1.9 | 2.2 | 0.3 |

| 유로존 | 0.4 | 0.9 | 0.8 | (0.1) | 1.5 | 1.2 | (0.3) |

| 일본 | 1.7 | 0.7 | 0.3 | (0.4) | 1.0 | 1.1 | 0.1 |

| 영국 | 0.3 | 0.7 | 1.1 | 0.4 | 1.5 | 1.5 | 0.0 |

| 신흥개도국 | 4.4 | 4.3 | 4.2 |

0.0 *소수점조정 |

4.3 | 4.2 | (0.1) |

| 중국 | 5.2 | 5.0 | 4.8 | (0.2) | 4.5 | 4.5 | 0.0 |

| 인도 | 8.2 | 7.0 | 7.0 | 0.0 | 6.5 | 6.5 | 0.0 |

| 한국 | 1.4 | 2.5 | 2.5 | 0.0 | 2.2 | 2.2 | 0.0 |

| 출처 : IMF World Economic Outlook (2024.10) |

또한 국제통화기금(IMF)은 조급한 통화정책 완화를 경계하며 적절한 시점에 통화정책을 완화할 필요가 있다고 조언하였으며, 미래 위험에 대비하기 위한 재정 여력 확충, 공급 측면 개혁을 통한 중장기 생산성 향상, 기후변화 대응력 제고 등을 강조하였습니다.

국제통화기금(IMF)은 미국이 2023년에 기록한 기대이상의 성장세를 반영하여 올해도 지난 전망보다 높은 성장을 보일 것으로 예상하여, 미국의 성장률을 0.6% 높게 조정하였습니다. 하지만 중국의 부동산 시장 약세 지속, 일본의 일시적 성장 요인의 정상화를 기반으로, 중국과 일본의 성장세는 둔화될 것으로 전망하였습니다. 유로존 국가들은 소비 심리 악화 등의 영향으로 1월 예상한 전망치(0.9%) 보다 0.1% 하향된 0.8%로 전망치를 조정하였습니다. 우리나라의 성장률은 2.3%로 지난 1월 전망과 동일한 수준을 유지하고 있습니다. 다만, 글로벌 경기의 성장 경로는 다소 불확실한 상황입니다. 당사가 영위 사업뿐만 아니라 전방 산업인 자동차 산업, 조선업 등은 글로벌 경기변동에 따라 업황 변동이 발생하고 그로 인해 당사의 수익성 및 영업 실적이 변동할 수 있다는 점에서 투자자께서는 글로벌 경기 변동에 대해 지속적인 모니터링이 필요합니다.

② 국내 경기 동향

한국은행은 2024년 11월 경제전망보고서를 통해 국내 경제 성장률을 기존 2.4%에서 0.2%p 하향한 2.2%로 전망하였습니다. 세계경제는 완만한 성장흐름을 지속하겠으나 국가별 성장흐름은 다소 엇갈릴 것으로 전망하고 있습니다. 국내경제는 수출이 호조를 지속하고 내수도 당초 경로에는 다소 못 미치지만 회복 흐름을 재개하면서 양호한 성장세를 이어 나갈 것으로 전망하였습니다. 다만 향후 전망경로 상에서 주요국 성장 물가흐름과 통화정책 운용, IT경기 확장 속도, 국제 유가 및 환율 움직임 등과 관련한 불확실성이 높은 상황입니다.

| [ 한국 경제 성장률 전망 ] |

| (단위: 전년동기대비, %) |

| 구분 | 2023년 | 2024년 | 2025년(E) | 2026년(E) | ||||

|---|---|---|---|---|---|---|---|---|

| 연간 | 상반 | 하반(E) | 연간(E) | 상반 | 하반 | 연간 | 연간 | |

| GDP 성장률 | 1.4 | 2.8 | 1.6 | 2.2 | 1.4 | 2.3 | 1.9 | 1.8 |

| 민간소비 | 1.8 | 1.0 | 1.4 | 1.2 | 1.8 | 2.3 | 2.0 | 1.8 |

| 건설투자 | 1.5 | 0.4 | -2.9 | -1.3 | -3.2 | 0.5 | -1.3 | 2.7 |

| 설비투자 | 1.1 | -1.8 | 4.9 | 1.5 | 5.7 | 0.5 | 3.0 | 2.1 |

| 지식재산생산물투자 | 1.7 | 1.5 | -0.1 | 0.7 | 2.7 | 5.0 | 3.9 | 3.2 |

| 재화수출 | 2.9 | 8.4 | 4.3 | 6.3 | 1.4 | 1.7 | 1.5 | 0.7 |

| 재화수입 | -0.3 | -1.3 | 3.6 | 1.1 | 3.0 | 0.9 | 1.9 | 2.0 |

| (출처) 경제전망보고서, (한국은행, 2024년 11월) 주1) 2024년, 2025년 수치는 한국은행 전망치임 주2) 전년동기대비 기준 |

이처럼 최근 국내외 경제는 지정학적 갈등의 확산, 고금리 지속으로 인한 금융 불안정성 확대, 경기 침체 우려 등 국내외 경제에 큰 영향을 미칠 수 있는 불확실성이 상존하고 있습니다. 향후 경기 정상화가 지연된다면 민간 소비 위축, 설비투자 지연, 수출 감소 등의 경제 지표 악화로 인해 당사 수익성 및 영업활동에도 부정적인 영향을 미칠 수 있습니다. 경기 침체가 장기화될 경우 정부의 사회간접시설 투자규모, 타 산업의 경제활동수준, 기업의 설비투자 및 국민소득 증가 등에 의해 생산활동이 파생되는 경기 후행산업인 당사의 영위 사업 및 당사 재무 상황에 부정적 영향을 미칠 가능성이 높으므로 투자자께서는 투자 결정 시 이 점 유의하시기 바랍니다.

|

[나. 환율 변동에 따른 수익성 악화 위험] |

당사가 주 사업으로 영위하는 유리 사업의 주요 원재료와 연료로는 크게 유리의 원재료인 파유리, 소다회, 규사와 유리를 생산하는 용해로의 연료인 벙커씨유(BC유) 등이 있습니다. 유리의 원재료인 파유리, 소다회, 규사는 대부분 국내 기업들로부터 제공받고 있습니다. 핵심재료인 소다회의 경우 과거 신규 생산 업체 상업 생산 및 경기 위축에 따른 수요 감소로 인해 가격이 하락한 바 있으나, 최근 환율 상승 및 미국/중국 경기 회복 영향으로 가격은 반등하는 추이에 있으며, 전세계적으로는 주요 공급지 및 수요지가 북미 및 중국으로 달러(USD) 및 위안화(CNY)의 가치에 따라 당사의 수익성이 영향을 받을 수 있습니다.