|

|

대표이사 등의 확인 양식_250109 |

정 정 신 고 (보고)

| 2025년 01월 09일 |

1. 정정대상 공시서류 : 증권신고서(지분증권)

2. 정정대상 공시서류의 최초제출일 : 2024년 11월 14일

3. 정정사항

※금번 정정사항은 2025년 01월 27일 임시공휴일 지정에 따른 신주인수권증서 통지 및 상장거래일 정정으로서, 정정사항 확인의 편의를 위해 정정사항은 '굵은 보라색'을 사용하여 기재하였습니다.

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| ※ 요약정보는 본문의 정정사항을 반영하였으며, 정오표를 별도로 기재하지 않았습니다. ※ 단순 오타인 경우 별도의 색깔 표시 없이 정정하였습니다. |

||||

| 제1부 모집 또는 매출에 관한 사항 | ||||

| I. 모집 또는 매출에 관한 일반사항 | ||||

| 1. 공모개요 | 아니오 | 임시공휴일 지정에 따른 일정 정정 |

(주1) 정정 전 | (주1) 정정 후 |

| 4. 모집 또는 매출절차 등에 관한 사항 | (주2) 정정 전 | (주2) 정정 후 | ||

| IV. 인수인의 의견(분석기관의 평가의견) | (주3) 정정 전 | (주3) 정정 후 | ||

(주1) 정정 전

■ 공모일정 등에 관한 사항

당사는 2024년 11월 14일 및 2024년 12월 10일 이사회를 통해 유상증자를 결의하였으며, 세부 일정은 다음과 같습니다.

| [주요 일정] |

| 날짜 | 업 무 내 용 | 비고 |

| 2024년 11월 14일 | 이사회결의 | - |

| 2024년 11월 14일 | 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지(www.taihanfiber.com) |

| 2024년 11월 14일 | 증권신고서 제출 | - |

| 2024년 12월 24일 | 1차 발행가액 확정 | 신주배정기준일 3거래일 전 |

| 2024년 12월 27일 | 권리락 | - |

| 2024년 12월 30일 | 신주배정 기준일(주주확정) | - |

| 2025년 01월 14일 | 신주배정 통지 | - |

| 2025년 01월 21일 ~ 01월 27일 |

신주인수권증서 상장 거래기간 | 5거래일 이상 거래 |

| 2025년 01월 31일 | 신주인수권증서 상장 폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2025년 02월 05일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 |

| 2025년 02월 06일 | 확정 발행가액 공고 | 당사 인터넷 홈페이지(www.taihanfiber.com), Dart전자공시시스템(http://dart.fss.or.kr) |

| 2025년 02월 10일 ~ 02월 11일 |

구주주 청약 및 초과청약 | - |

| 2025년 02월 12일 | 일반공모 청약 공고 | 당사 인터넷 홈페이지(www.taihanfiber.com), 케이비증권(주) 홈페이지(www.kbsec.com) |

| 2025년 02월 13일 ~ 02월 14일 |

일반공모 청약 | - |

| 2025년 02월 18일 | 환불 및 배정 공고 | 케이비증권(주) 홈페이지(www.kbsec.com) |

| 2025년 02월 18일 | 주금 납입 | - |

| 2025년 03월 05일 | 신주유통 개시일 | - |

| 2025년 03월 05일 | 신주상장 예정일 | - |

| 주1: | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2: | 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. |

| 주3: | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

(주1) 정정 후

■ 공모일정 등에 관한 사항

당사는 2024년 11월 14일 및 2024년 12월 10일 및 2025년 01월 09일 이사회를 통해 유상증자를 결의하였으며, 세부 일정은 다음과 같습니다.

| [주요 일정] |

| 날짜 | 업 무 내 용 | 비고 |

| 2024년 11월 14일 | 이사회결의 | - |

| 2024년 11월 14일 | 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지(www.taihanfiber.com) |

| 2024년 11월 14일 | 증권신고서 제출 | - |

| 2024년 12월 24일 | 1차 발행가액 확정 | 신주배정기준일 3거래일 전 |

| 2024년 12월 27일 | 권리락 | - |

| 2024년 12월 30일 | 신주배정 기준일(주주확정) | - |

| 2025년 01월 13일 | 신주배정 통지 | - |

| 2025년 01월 20일 ~ 01월 24일 |

신주인수권증서 상장 거래기간 | 5거래일 이상 거래 |

| 2025년 01월 31일 | 신주인수권증서 상장 폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2025년 02월 05일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 |

| 2025년 02월 06일 | 확정 발행가액 공고 | 당사 인터넷 홈페이지(www.taihanfiber.com), Dart전자공시시스템(http://dart.fss.or.kr) |

| 2025년 02월 10일 ~ 02월 11일 |

구주주 청약 및 초과청약 | - |

| 2025년 02월 12일 | 일반공모 청약 공고 | 당사 인터넷 홈페이지(www.taihanfiber.com), 케이비증권(주) 홈페이지(www.kbsec.com) |

| 2025년 02월 13일 ~ 02월 14일 |

일반공모 청약 | - |

| 2025년 02월 18일 | 환불 및 배정 공고 | 케이비증권(주) 홈페이지(www.kbsec.com) |

| 2025년 02월 18일 | 주금 납입 | - |

| 2025년 03월 05일 | 신주유통 개시일 | - |

| 2025년 03월 05일 | 신주상장 예정일 | - |

| 주1: | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2: | 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. |

| 주3: | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

(주2) 정정 전

(전략)

4) 신주인수권증서 매매 등

가) 신주인수권증서를 매매하고자 하는 주주는 신주인수권증서를 예탁하고 있는 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

나) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 케이비증권(주)의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

5) 당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2025년 01월 21일부터 2025년 01월 27일까지 5거래일간으로 예정하고 있으며, 동 기간 중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2025년 01월 31일에 상장폐지될 예정입니다. 「코스닥시장 상장규정」 제16조 3(신주인수권증서의 신규상장)에 따라 5거래일 이상 상장되어야 하며, 동 규정 제44조의3 "신주인수권증서의 상장폐지기준"에 따라 신주청약 개시일 5거래일전에 상장폐지되어야 함)

6) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과의 협의를 통해 확인된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

가) 상장방식 : 전자등록발행된 신주인수권증서 전부를 상장합니다.

나) 주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2025년 01월 21일부터 2025년 01월 27일까지(5거래일간) 거래 | 2025년 01월 14일부터 2025년 02월03일까지거래 |

(1) 상장거래 : 2025년 01월 21일부터 2025년 01월 27일까지(5영업일간) 거래 가능합니다.

(2) 계좌대체거래 : 신주배정통지일인 2025년 01월 14일(예정)부터 2025년 02월 03일까지 거래 가능 합니다.

* 신주인수권증서의 계좌대체(장외거래)는 신주인수권증서 상장거래의 결제일인 2025년 02월 03일까지 가능하며, 2025년 02월 03일 이후부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다.

(후략)

(주2) 정정 후

(전략)

4) 신주인수권증서 매매 등

가) 신주인수권증서를 매매하고자 하는 주주는 신주인수권증서를 예탁하고 있는 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

나) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 케이비증권(주)의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

5) 당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2025년 01월 20일부터 2025년 01월 24일까지 5거래일간으로 예정하고 있으며, 동 기간 중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2025년 01월 31일에 상장폐지될 예정입니다. 「코스닥시장 상장규정」 제16조 3(신주인수권증서의 신규상장)에 따라 5거래일 이상 상장되어야 하며, 동 규정 제44조의3 "신주인수권증서의 상장폐지기준"에 따라 신주청약 개시일 5거래일전에 상장폐지되어야 함)

6) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과의 협의를 통해 확인된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

가) 상장방식 : 전자등록발행된 신주인수권증서 전부를 상장합니다.

나) 주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2025년 01월 20일부터 2025년 01월 24일까지(5거래일간) 거래 | 2025년 01월 13일부터 2025년 02월03일까지거래 |

(1) 상장거래 : 2025년 01월 20일부터 2025년 01월 24일까지(5영업일간) 거래 가능합니다.

(2) 계좌대체거래 : 신주배정통지일인 2025년 01월 13일(예정)부터 2025년 02월 03일까지 거래 가능 합니다.

* 신주인수권증서의 계좌대체(장외거래)는 신주인수권증서 상장거래의 결제일인 2025년 02월 03일까지 가능하며, 2025년 02월 03일 이후부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다.

(후략)

(주3) 정정 전

(전략)

3. 기업실사 일정 및 주요내용

| 일자 | 기업 실사 내용 |

| 2024년 10월 11일 | 가) 발행회사 방문 - 유상증자 의사 및 자금조달 관련 논의 - 유상증자 필요성 검토 및 주요일정 협의 나) 회사 기본사항 점검 - 경영진 면담(자금사용목적 등) - 사업내용 청취 및 주요제품 열람 |

| 2024년 10월 14일 ~ 10월 18일 |

가) 발행회사방문 - 실사 요청자료 송부 - 본사 방문 나) 회사 일반사항 관련 검토 - 정관검토 및 이사회 등 상법 절차 확인 - 경영진 평판 리스크 검토 - 회사의 사업 및 영업구조 관련 면담 |

| 2024년 10월 21일 ~ 10월 25일 |

가) 회사 기본사항 검토 - 정관 등 기본자료 수령 - 대략적인 자금 사용 목적 등에 관한 청취 - 발행 방식 및 조건 등에 관한 협의 - 금융당국으로부터 제재조치 여부 확인 - 근로기준법 위반행위, 소송진행 여부 확인 나) 산업에 관한 사항 검토 - 산업에 대한 이해 - 산업 경쟁상황, 시장규모, 성장주기 등 확인 - 법률 및 정부규제에 관한 사항 검토 - 시장 내 중대한 환경, 제도 변화요인 검토 다) 회사 지배구조에 관한 사항 검토 - 경영진의 변동내역 및 근무경력 검토 - 종속회사에 관한 사항 검토 - 최대주주의 지분율 및 경영권 안정성 검토 - 사내규정 및 내부통제시스템 확인 - 공시시스템 검토 및 담당자 면담 |

| 2024년 10월 28일 ~ 10월 31일 |

가) 영업에 관한 사항 검토 - 제품별 매출 현황, 부문별 수익성추이 확인 - 주요 공급처, 매입처에 관한 사항 - 향후 투자계획에 관한 사항 - 향후 수익성 개선 계획에 관한 사항 나) 재무에 관한 사항 검토 - 매출채권, 재고자산 현황 및 연령분석 - 기타채권 현황 및 회수 내역 분석 - 수익성/성장성/안정성 지표 분석 - 차입금 만기구조 분석 - 현금흐름 구조, 유동성 분석 - 향후 유동성 개선 계획에 관한 사항 - 주식연계채권 내역 확인 - 환위험 관리 현황 분석 다) 기타 사항 검토 - 발행시장 상황 검토 - 자금 조달금액, 공모가액의 적정성 검토 - 이사회의사록, 인수계약서 등 주요 서류 확인 - 최대주주 및 특수관계인 등 청약 여부 체크 |

| 2024년 11월 04일 ~ 11월 14일 |

- 실사보고서 작성 - 증권신고서 작성 가이드 및 추가자료 작성 |

| 2024년 11월 28일 ~ 12월 10일 |

- 실사보고서 작성 - 증권신고서 작성 가이드 및 추가자료 작성 |

| 2024년 12월 10일 ~ 12월 23일 |

- 실사보고서 작성 - 증권신고서 작성 가이드 및 추가자료 작성 |

4. 실사참여자

[대표주관회사]

| 소속기관 | 부서 | 성명 | 직책 | 실사업무분장 | 참여기간 | 주요경력 |

| 케이비증권(주) | SME금융부 | 이경재 | 이사 | 기업실사 총괄 | 2024년 10월 11일 ~ 2024년 12월 23일 |

기업금융업무 등 24년 |

| 케이비증권(주) | SME금융부 | 안익범 | 부장 | 기업실사 책임 | 2024년 10월 11일 ~ 2024년 12월 23일 |

기업금융업무 등 14년 |

| 케이비증권(주) | SME금융부 | 김원우 | 대리 | 기업실사 실무 | 2024년 10월 11일 ~ 2024년 12월 23일 |

기업금융업무 등 5년 |

| 케이비증권(주) | SME금융부 | 박성윤 | 주임 | 기업실사 실무 | 2024년 10월 11일 ~ 2024년 12월 23일 |

기업금융업무 등 2년 |

| 케이비증권(주) | SME금융부 | 김초영 | 주임 | 기업실사 실무 | 2024년 10월 11일 ~ 2024년 12월 23일 |

기업금융업무 등 1년 |

[발행회사]

| 소속 | 부서 | 성명 | 직급 | 담당업무 |

| 대한광통신(주) | 경영지원본부 | 전갑기 | 본부장 | 실사 책임 및 총괄 |

| 대한광통신(주) | 경영지원본부 | 유용욱 | 팀장 | 실사자료 작성 및 제공 |

| 대한광통신(주) | 경영지원본부 | 김영진 | 매니저 | 실사자료 작성 및 제공 |

| 대한광통신(주) | 경영지원본부 | 최원영 | 매니저 | 실사자료 작성 및 제공 |

5. 기업실사 세부 항목 및 점검 결과

- 동 증권신고서에 첨부되어 있는 기업실사 보고서를 참조해 주시기 바랍니다.

6. 종합 의견

가. 대표주관회사인 케이비증권(주)는 대한광통신(주)가 2024년 11월 14일 및 2024년 12월 10일 이사회에서 결의한 기명식 보통주 35,000,000주에 대한 주주배정 후 실권주 일반공모 방식으로 발행을 결정하고 이에 잔액인수 함에 있어 다음과 같이 의견을 제시합니다.

(중략)

| 2024년 12월 23일 |

| 대표주관회사 : 케이비증권 주식회사 |

| 대표이사 김 성 현 |

(주3) 정정 후

(전략)

3. 기업실사 일정 및 주요내용

| 일자 | 기업 실사 내용 |

| 2024년 10월 11일 | 가) 발행회사 방문 - 유상증자 의사 및 자금조달 관련 논의 - 유상증자 필요성 검토 및 주요일정 협의 나) 회사 기본사항 점검 - 경영진 면담(자금사용목적 등) - 사업내용 청취 및 주요제품 열람 |

| 2024년 10월 14일 ~ 10월 18일 |

가) 발행회사방문 - 실사 요청자료 송부 - 본사 방문 나) 회사 일반사항 관련 검토 - 정관검토 및 이사회 등 상법 절차 확인 - 경영진 평판 리스크 검토 - 회사의 사업 및 영업구조 관련 면담 |

| 2024년 10월 21일 ~ 10월 25일 |

가) 회사 기본사항 검토 - 정관 등 기본자료 수령 - 대략적인 자금 사용 목적 등에 관한 청취 - 발행 방식 및 조건 등에 관한 협의 - 금융당국으로부터 제재조치 여부 확인 - 근로기준법 위반행위, 소송진행 여부 확인 나) 산업에 관한 사항 검토 - 산업에 대한 이해 - 산업 경쟁상황, 시장규모, 성장주기 등 확인 - 법률 및 정부규제에 관한 사항 검토 - 시장 내 중대한 환경, 제도 변화요인 검토 다) 회사 지배구조에 관한 사항 검토 - 경영진의 변동내역 및 근무경력 검토 - 종속회사에 관한 사항 검토 - 최대주주의 지분율 및 경영권 안정성 검토 - 사내규정 및 내부통제시스템 확인 - 공시시스템 검토 및 담당자 면담 |

| 2024년 10월 28일 ~ 10월 31일 |

가) 영업에 관한 사항 검토 - 제품별 매출 현황, 부문별 수익성추이 확인 - 주요 공급처, 매입처에 관한 사항 - 향후 투자계획에 관한 사항 - 향후 수익성 개선 계획에 관한 사항 나) 재무에 관한 사항 검토 - 매출채권, 재고자산 현황 및 연령분석 - 기타채권 현황 및 회수 내역 분석 - 수익성/성장성/안정성 지표 분석 - 차입금 만기구조 분석 - 현금흐름 구조, 유동성 분석 - 향후 유동성 개선 계획에 관한 사항 - 주식연계채권 내역 확인 - 환위험 관리 현황 분석 다) 기타 사항 검토 - 발행시장 상황 검토 - 자금 조달금액, 공모가액의 적정성 검토 - 이사회의사록, 인수계약서 등 주요 서류 확인 - 최대주주 및 특수관계인 등 청약 여부 체크 |

| 2024년 11월 04일 ~ 11월 14일 |

- 실사보고서 작성 - 증권신고서 작성 가이드 및 추가자료 작성 |

| 2024년 11월 28일 ~ 12월 10일 |

- 실사보고서 작성 - 증권신고서 작성 가이드 및 추가자료 작성 |

| 2024년 12월 10일 ~ 12월 23일 |

- 실사보고서 작성 - 증권신고서 작성 가이드 및 추가자료 작성 |

| 2024년 12월 23일 ~ 2025년 01월 09일 |

- 일정 변경에 따른증권신고서 작성 가이드 및 추가자료 작성 |

4. 실사참여자

[대표주관회사]

| 소속기관 | 부서 | 성명 | 직책 | 실사업무분장 | 참여기간 | 주요경력 |

| 케이비증권(주) | SME금융부 | 이경재 | 이사 | 기업실사 총괄 | 2024년 10월 11일 ~ 2025년 01월 09일 |

기업금융업무 등 24년 |

| 케이비증권(주) | SME금융부 | 안익범 | 부장 | 기업실사 책임 | 2024년 10월 11일 ~ 2025년 01월 09일 |

기업금융업무 등 14년 |

| 케이비증권(주) | SME금융부 | 김원우 | 대리 | 기업실사 실무 | 2024년 10월 11일 ~ 2025년 01월 09일 |

기업금융업무 등 5년 |

| 케이비증권(주) | SME금융부 | 박성윤 | 주임 | 기업실사 실무 | 2024년 10월 11일 ~ 2025년 01월 09일 |

기업금융업무 등 2년 |

| 케이비증권(주) | SME금융부 | 김초영 | 주임 | 기업실사 실무 | 2024년 10월 11일 ~ 2025년 01월 09일 |

기업금융업무 등 1년 |

[발행회사]

| 소속 | 부서 | 성명 | 직급 | 담당업무 |

| 대한광통신(주) | 경영지원본부 | 전갑기 | 본부장 | 실사 책임 및 총괄 |

| 대한광통신(주) | 경영지원본부 | 유용욱 | 팀장 | 실사자료 작성 및 제공 |

| 대한광통신(주) | 경영지원본부 | 김영진 | 매니저 | 실사자료 작성 및 제공 |

| 대한광통신(주) | 경영지원본부 | 최원영 | 매니저 | 실사자료 작성 및 제공 |

5. 기업실사 세부 항목 및 점검 결과

- 동 증권신고서에 첨부되어 있는 기업실사 보고서를 참조해 주시기 바랍니다.

6. 종합 의견

가. 대표주관회사인 케이비증권(주)는 대한광통신(주)가 2024년 11월 14일 및 2024년 12월 10일 및 2025년 01월 09일 이사회에서 결의한 기명식 보통주 35,000,000주에 대한 주주배정 후 실권주 일반공모 방식으로 발행을 결정하고 이에 잔액인수 함에 있어 다음과 같이 의견을 제시합니다.

(중략)

| 2025년 01월 09일 |

| 대표주관회사 : 케이비증권 주식회사 |

| 대표이사 김 성 현 |

【 대표이사 등의 확인 】

|

|

|

대표이사 등의 확인 양식_250109 |

증 권 신 고 서

| ( 지 분 증 권 ) |

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2024년 11월 14일 | 증권신고서(지분증권) | 최초 제출 |

| 2024년 12월 10일 | [기재정정] 증권신고서(지분증권) | 정정제출 요구 및 일정변경에 따른 정정[파란색] |

| 2024년 12월 23일 | [기재정정] 증권신고서(지분증권) | 기재정정[초록색] |

| 2024년 12월 26일 | [기재정정] 증권신고서(지분증권) | 1차 발행가액 확정에 따른 정정[주황색] |

| 2025년 01월 09일 | [기재정정] 증권신고서(지분증권) | 임시공휴일 지정에 따른 정정[보라색] |

| 금융위원회 귀중 | 2024년 11월 14일 |

| 회 사 명 : |

대한광통신(주) |

| 대 표 이 사 : |

설 윤 석, 박 민 수 |

| 본 점 소 재 지 : |

경기도 안산시 단원구 장자골로 49(성곡동) |

| (전 화) 031-489-5113 |

|

| (홈페이지) http://www.taihanfiber.com |

|

| 작 성 책 임 자 : | (직 책) 대표이사 (성 명) 박민수 |

| (전 화) 031-489-5113 |

|

| 모집 또는 매출 증권의 종류 및 수 : | 기명식 보통주 35,000,000주 | |

| 모집 또는 매출총액 : | 19,705,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 |

| 가. 증권신고서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 |

| 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 서면문서 : 대한광통신(주) → 경기도 안산시 단원구 장자골로 49(성곡동) 케이비증권(주) → 서울특별시 영등포구 여의나루로50 |

【 대표이사 등의 확인 】

|

|

대표이사 등의 확인 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 | 가. 대외적 이슈에 따른 실물경기 침체 위험 코로나19 이후 세계 각국은 중국의 리오프닝, 주요 선진국의 견조한 고용 등에 힘입어 민간소비가 양호한 성장세를 보였음에도 불구하고, 금융 불안 심화, 지정학적 리스크, 통화긴축의 여파로 인한 투자심리 위축 등의 영향으로 성장세가 둔화되고 있습니다. 2024년부터는 금리인상 사이클이 마무리되고 신용긴축의 영향도 줄어들면서 점차 회복세를 보일 것으로 전망되나, 그 속도는 코로나19 이전의 성장 수준(2015~2019년 평균 세계경제성장률 3.4%)을 하회할 것으로 예상됩니다. 이처럼 코로나19 이후에도 여전히 통화긴축, 인플레이션 지속, 지정학적 리스크 등의 불확실성이 존재하고 있으며, 경기 회복 지연은 향후에도 한동안 지속될 가능성을 배제할 수 없습니다. 이러한 거시경제 불확실성은 국내외 경기 전반에 걸쳐 영향을 미칠 수 있으며, 당사가 영위하는 사업 및 실적에도 부정적인 요인으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 나. 통신선 및 전력선 성장성 관련 위험 당사가 영위하고 있는 광통신선 및 전력선 사업은 국가의 기간산업으로서 데이터, 음성, 영상 등을 송수신 하는데 쓰이는 광통신케이블을 비롯한 각종 통신용전선, 생활용 및 산업용 전력을 공급하는데 쓰이는 각종 전력케이블 등을 공급함으로써 에너지와 정보전달을 가능하게 하는 중추산업입니다. 광통신선 및 전력선은 최종제품 생산에 이르기까지 일련의 과정이 연계성을 가지고 있으며, 규모의 경제가 적용되고 있습니다. 통신선 시장은 꾸준히 수요가 증가하고 있으며, 이러한 추세는 당분간 계속될 것으로 예상됩니다. 다만, 2023년 12월 기준 국내 글로벌 광케이블 설치 비율은 89.6% 수준으로 일정 수준 이상으로 도달해있는 상황입니다. 최대 시장인 미국의 경우 광케이블 설치 비율이 23.1%로 OECD 평균보다 낮은 상황이며, 성장 가능성이 높은 시장으로 예상됩니다. 다만, 당사의 미국내 매출액은 꾸준히 감소하고 있으며, 추후 정부 주도의 사업에도 불구하고 당사의 미국내 영업력 감소 및 생산 차질 등의 문제가 발생할 경우 당사 매출액에 부정적인 영향이 있을 수 있습니다. 또한 저궤도 인공위성 통신은 광케이블 통신 산업의 경쟁 산업으로 언급되고 있습니다. 저궤도 인공위성 산업의 선두주자인 스페이스X가 개발한 저궤도 위성 "스타링크"는 도서 산간 지역 등 기존 유선 통신 망이 닿지 않는 곳에 초고속이 아닌 인터넷 서비스가 가능하고, 설치 및 접근성이 용이한 장점을 보유하고 있으며, 5G기술의 선도적 위치에 있는 일본 건설사인 안도 하자마는 댐건설 현장에 스타링크 위성 인터넷 링크를 이용하기도 하였습니다. 하지만 스타링크는 경제성 및 생태계 미숙으로 인해 지엽적 특화망 서비스에 국한되어 있다는 단점이 있습니다. 스타링크는 위성 광대역 인터넷 서비스, 인터넷 속도(하향 220Mbps/상향 25Mbps), 위성망 구간 지연 25-50ms, 위성망 주파수대 Ku밴드, 위성 궤도 550Km, 저궤도 위성수 4천여대를 보유하고 있으며, 이는 차세대 선도 기술인 자율주행을 이끌기에는 아직까지 불가능한 수준입니다. 또한 스타링크는 높은 초기 비용과 월사용료, 기상 조건에 따른 인터넷 연결 불안정성 등의 단점이 존재합니다. 최근 AI 기업들의 해저 광케이블 구축 프로젝트 발표 등 광통신 망에 대한 투자는 지속되고 있으나, 일정 개발 기간이 지난 이후, 저궤도 인공위성의 비용과 기술력이 개선된다면 광케이블 산업을 능가하는 시장규모를 형성할 수 있습니다. 시장조사분석기관에 따르면, 저궤도 인공위성 시장은 2024년 46억 달러에서 2029년 132억 달러로 연평균 23% 성장할 전망입니다. 따라서 저궤도 인공위성산업이 성장한다면 향후 광케이블 산업에 부정적인 영향을 미칠 가능성이 존재합니다. 최근 미국 인프라 투자의 확대로 통신케이블의 수요는 폭발적으로 증가한 바 있으나, BABA (Build America, Buy America)로 인해 국내 통신케이블의 수출은 막혀있었습니다. 이에 당사는 미국 내 케이블 회사 인수를 통해 BABA에 대응하고, 미국 시장 내에서의 입지를 굳히고자 노력하고 있습니다. 다만, 2024년 11월 16일 미국 대선 결과, BEAD 정책을 입한 바이든 행정부가 아닌, 공화당의 트럼프가 당선되었습니다. 해당 정책이 다음 정부가 지향하는 자국 우대 정책에서 크게 벗어나지 않는다는 점에서, 계획대로 투자가 이루어질 가능성도 있으나, 정부 교체 이후에 정책 불확실성은 언제나 존재합니다. BEAD 프로젝트를 그대로 진행하더라도, 세부적인 행정적 절차에 대한 부분을 재논의하여 전반적인 프로그램의 자금 집행시기 및 실질적 프로그램 가동 시기 등의 절차가 순연될 가능성도 있습니다. 또한 트럼프 정부의 우주 정책에 비추어볼때, 위성을 통해 통신 인프라를 구축하는 저궤도인공위성 사업에 적극적으로 투자할 가능성이 존재하며, 이는 지상의 통신 관련 투자가 감소하는 결과로 나타날 수 있습니다. 당사는 이와 같은 트럼프 행정부에 따른 정책적 리스크가 존재함을 인지하고 있으며, 설령 BEAD 프로젝트가 중단되거나 지연되더라도 BABA 정책은 트럼프 행정부의 기조상 변하지 않을 것으로 예측하고 있습니다. 이와 같은 이유로 향후 미국내 사업을 지속적으로 영위하기 위하여서는 미국 현지법인 Incab을 인수하여 생산설비를 확보하는 것이 중요하다고 판단하고 있습니다. 그럼에도 불구하고 BEAD 프로젝트의 자금 집행 지연 및 중단은 당사 향후 산업 전망 및 당사 실적에 부정적인 영향을 미칠수 있으므로, 투자자들께서는 이점 유의하시길 바랍니다. 또한 당사는 전력사업을 통해 OPGW 및 가공선을 생산, 판매하고 있습니다. 국제 에너지 기구(International Energy Agency)에 따르면 인구증가, 산업발달, 도시화 등에 따른 전력수요의 증가와 함께 세계 전기 발전량은 지속적으로 증가하고 있으며, 일반적으로 전력생산 증가는 전력선 수요로 연결되는 점을 고려하면 글로벌 전선시장의 성장세도 이어질 전망입니다. 다만 국내의 경우 관납 수요의 감소와 생산설비의 과잉투자 및 중소업체들의 성장으로 일반 내수시장의 수요 확보 경쟁이 점점 심화되고 있습니다. 전력가공선 글로벌 경쟁업체로는 Prysmian, AFL, Fujikura, ZTT 등 많은 기업이 있습니다. 그 중 OPGW 제조판매사로 국내는 LS와 당사가 유일하며, 미국시장내에서 AFL와 IAL (인수대상회사)가 유일합니다. 특히 당사는 경쟁사 대비 원재료부터 완제품까지 생산하는 일괄생산체제를 갖추고 있습니다. 이는 전체 생산과정을 직접 통제함으로써 각 단계 별 품질을 관리할 수 있어 제품의 품질향상을 도모할 수 있으며, 외주 공급업체에 의존하지 않으므로 공정간 조율이 원활하고 생산효율성을 높일 수 있는 장점을 가지고 있습니다. 하지만 전력가공선 판매의 주고객은 전력청으로 각국의 전력청은 자국의 전력망 안정성과 안정을 위해 특정한 기술적, 품질적 기준을 설정하고 이러한 기준을 충족하는 PQ(Pre- Qualification)등록 절차를 거쳐야 합니다. 이 절차는 재무제표, 기술사양, 품질인증등의 서류 심사와 공급업체의 생산시설을 방문하여 생산능력, 품질관리체계를 직접 확인하는 현장실사로 이루어지며 이 심사과정을 통과해야 공급자격이 주어지므로 시간과 비용 투자가 발생합니다. 이러한 시간 비용 투자를 주고객이 전력청인 IAL 인수를 통해 미국시장에서 전력가공선 판매를 확대할 수 있는 시너지를 갖게 될 것으로 예상합니다. 꾸준한 기술개발과 사업의 다각화를 통해 시장수요를 창출하지 못하면 당사의 수익성에 부정적인 영향을 미칠 가능성이 있으니, 투자자 여러분들께서는 산업의 특성에 대한 검토 후 투자에 임하시기 바랍니다. 다. 전방산업 부진에 따른 성장성 둔화 위험 당사의 통신사업은 해외 Major 광케이블 제조사 및 국내외 광케이블 주요 수요자인 통신사업자에게 대부분 직접 판매하고 있으며, 당사의 광케이블 매출액은 통신산업과 밀접한 관련이 있습니다. 당사의 전방산업인 통신산업 중 유선통신의 경우 무선통신의 급격한 확산으로 인해 초고속인터넷 및 IPTV를 제외하고 급격히 시장이 위축되고 있습니다. 무선통신의 경우 이동통신 시장에서 꾸준히 성장하고 있으며, 기술의 발전에 따라 차세대 이동통신 역시 상용화 될 것으로 기대되고 있습니다. 또한 최근 급격히 발전하고 있는 AI, 데이터센터의 확대 등의 발전 또한 광통신기술을 필요로 하고 있습니다. 다만, 이러한 기술의 발전 및 그에따른 광통신 기술의 필요에도 불구하고 당사의 제품이 사용되지 않을 위험이 존재하며, 전방산업의 투자 축소로 인한 매출액 감소 위험 또한 존재하고 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 추가적으로 당사는 금번 유상증자 자금을 활용하여 미국의 현지법인 Incab을 인수하여 현지 생산설비를 확보하여 미국의 BEAD 프로젝트에 대응하고자 합니다. 다만, 트럼프 행정부가 들어서면서 바이든 행정부가 추진하던 BEAD 프로젝트의 일정이 지연되거나 또는 중단되는 상황이 발생할 수 있습니다. 당사는 내부적으로 트럼프 행정부에 따른 정책적 리스크에 대하여 면밀히 검토하였습니다. 현재로서는 트럼프 행정부가 BEAD 프로젝트를 중단할 것으로 보이지는 않으며, 설사 중단하더라도 BABA act는 트럼프 행정부가 지향하는 자국 우대 정책에서 크게 벗어나지 않는다는 점에서 유지될 확률 높습니다. 이에 따라, 미국 내 사업을 안정적으로 지속 영위하려면 미국내 현지 법인 인수가 필수적인 것으로 판단하고 있습니다. 하지만, 트럼프 행정부의 주요인사인 일론 머스크가 스페이스X를 통해 추진하는 저궤도 인공위성 통신 인프라산업의 성장을 위하여 지상의 광통신 인프라 산업인 BEAD 프로젝트의 변경 또는 철회를 논의할 수도 있으며, 이는 향후 광케이블 및 광통신 산업에 부정적인 영향을 미칠 가능성이 존재합니다. 상기 기재한 바와 같이 정책적 위험에 따른 요소를 투자자들께서는 면밀히 검토해주시기 바랍니다. 또한 국내 전선 및 광통신선 수요의 경우 공공부문 수요는 경기에 대한 민감도가 낮은 편이지만 민간부문의 수요는 건설 경기 동향과 설비투자 정책에 상당한 영향을 받습니다. 건설 경기는 코로나19나 러시아-우크라이나 사태와 같은 대외 변수, 건설 관련 정책, 부동산 시장 등 다양한 요인에 의해 변동되어 불확실성이 높습니다. 향후 국내 건설 경기는 공공부문과 민간부문의 투자, 공사비 안정화 및 자금조달 여간과 부동산PF 불확실성 여건에 따라 움직일 것으로 예상됩니다. 특히 민간부문의 경우, 전체 건설 투자의 80%를 차지하기 때문에, 국내 건설경기의 상승 국면을 위해서는 민간부문의 건설투자 회복이 전제되어야합니다. 그간 민간투자 부진의 원인으로 작용한 고금리와 고물가 상태가 완화되고 있고, 1기 신도시 재건축, 3기 신도시 개발, 스마트 인프라시장 확대, 유지관리시장 성장 등 민간투자 부문 투자가 확대될 긍정적인 요인이 존재합니다. 그럼에도 불구하고, 통상적으로 착공과 건설투자 사이에 1~2년 정도의 시차가 존재한다고 가정한다면, 올해 선행지표가 개선된다고 하더라도, 내년까지 민간부문의 건설투자가 감소할 가능성이 존재합니다. 실제로 민간부문의 건설투자는 부진한 건축 착공 등에 의해 2023년 4분기 이후 마이너스 성장세를 보이고 있는 상황입니다. 당사의 전방 산업인 건설 경기가 침체가 지속되는 상황이 도래할 경우 당사의 영업 환경에 악영향을 미쳐 성장성이 둔화될 위험이 있으니 이 점 유의하시기 바랍니다. 라. 해외사업 부진에 따른 매출액 감소 위험 당사는 북미, 유럽 등 해외 시장 점유율 확보를 위해 2014년 5월 미주 판매법인 Taihan Fiberoptics America, Inc. 및 2022년 3월 프랑스 판매법인인 TAIHAN FIBEROPTICS FRANCE를 설립하였습니다. 이를 통해 매출액 중 2020년 38.04%, 2021년 39.12%, 2022년 55.34%, 2023년 60.29%, 2024년 3분기 43.76%가 해외 수출을 통해 발생하였습니다. 반면, 당사의 제품군과 유사한 제품을 생산하는 업체 중 중국 및 인도 업체의 경우 유럽시장에서 시장 평균 가격보다 낮은 단가로 제품을 판매하고 있습니다. 당사는 이러한 이슈에 대해 타사 대비 높은 기술력과 품질을 통해 영업력을 확대하는 방안으로 대응하고 있습니다. 다만, 원재료 수급이 당사보다 유리한 해외의 타사 제품 가격이 당사의 손익분기점 가격을 하회하는 상황 및 자국 내 생산공장 설립으로 인한 판매 단가가 하락하는 상황이 지속적으로 발생할 경우 당사의 시장 점유율이 축소될 수 있습니다. 당사의 미국 매출은 고금리 및 고객사의 재고 조정으로 인해 2023년 하반기부터 급감하였습니다. 미국 내 Top tier인 Corning 역시 이러한 이유로 통신사업부문의 매출이 2023년 1분기 1,125M$ 에서 2023년 4분기 903M$으로 20% 감소하는 모습을 보였습니다. 하지만 2024년 2분기 부터 데이터센터 중심으로 시장회복이 이루어져 Corning은 매출회복을 하였으며, 이는 향후 Broadband로 확대될 것으로 예상합니다. 반면 아시아 매출 감소의 가장 큰 요인은 2024년 광섬유 수요 및 공급의 불균형으로 인한 글로벌 판가 하락입니다. 중국, 인도의 경쟁업체들이 무분별한 가격 인하(G652D 중국산 판가 24년 3월 기준 $2.4/F.km)로 인해 당사 광섬유 판가 또한 2023년 상반기 약 7,600원/F.km에서 2024년 상반기 약 4,600원/F.km으로 39% 감소하였습니다. 글로벌 판가는 2024년 1월 이후 중국산 기준 $2.4 (유럽산 기준 $4.1)로 유지되고 있으며 CRU에 따르면 추가 하락 가능성은 크지 않을 것이라는 전망입니다. 한편, 당사는 미국 내 유력 통신사, 전력청, 건설사 등 40개 이상 고객사에 직접 영업활동을 전개중입니다. 또한 당사는 BEAD 프로그램을 통해 미국내 통신선 미제공 지역에 통신선을 공급할 계획을 가지고 있습니다. 당사의 이러한 노력에도 불구하고 당사 및 당사의 고객이 BEAD 등 정책자금의 수혜를 받지 못하게 될 경우 당사의 북미 법인 운영 계획에 차질이 생길 가능성이 있으며, 이 경우 당사의 매출액에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 마. 원재료 가격 변동성 관련 위험 당사는 광섬유 생산에 필요한 모재(Preform)부터 광케이블까지 생산 수직계열화를 완료하여 가스 및 석유화학 쉬스류를 통해 모재를 생산한 후 이를 활용해 광섬유와 광케이블을 생산하고 있습니다. 또한 당사가 전력사업을 통해 생산하는 OPGW 및 가공선의 원재료는 알루미늄으로 당사는 자회사인 티에프오네트웍스를 통해 원재료인 알루미늄을 가공한 반제품을 생산한 뒤 당사가 완제품을 생산 및 판매하고 있습니다. 2024년 3분기 기준 당사의 매출원가율은 95.74% 수준입니다. 따라서 당사의 사업 영위에 있어 원재료인 광섬유 가격 및 알루미늄의 가격 변화는 영향력이 큰 변수로 작용하고 있습니다. 당사 광섬유의 주요 원재료인 가스 및 석유화학 쉬스류 가격의 경우 광섬유의 가격과 유사한 흐름을 가지고 있습니다. 광섬유 가격은 2023년부터 엔데믹, 고금리 기조 지속으로 인한 경기 악화 등의 사유로 가격이 점차 하락하였으며, 2024년 9월 기준 국제 평균 광섬유 가격은 $3.11/F.km입니다. 또한 당사의 자회사인 티에프오네트웍스는 전력선에 들어가는 알루미늄 반제품을 제조하여 전선제조회사 등에 공급하고 있습니다. 때문에 당사의 전력사업 제조 원가는 국제 알루미늄가격과 연관이 있습니다. 알루미늄 가격의 경우 2023년 이후 $2,200/Tone의 가격을 유지해왔으며, 최근 2024년 미중 무역전쟁 등으로 인한 가격 상승 등의 영향으로 2024년 11월 현재 $2,605/Tone의 가격을 형성하고 있습니다. 2023년말 기준 원재료 매입액 비중은 통신사업 41.35%, 전력사업 58.65%를 차지하였으며, 당사는 판가 하락으로 인한 제조 경쟁력 상실을 보완하고자 2023년 하반기부터 고정비 절감을 위한 인력구조 조정, 원가 절감 프로그램을 실시하였습니다. 그 결과 전체 고정비를 2023년 1분기 2,940백만 원에서 2024년 3분기 1,996백만 원으로 약 32% 절감하였습니다. 가스 및 석유화학 쉬스류, 알루미늄 등 당사에서 필요로 하는 원자재 가격은 급변할 수 있기 때문에 원재료 가격변동의 정확한 예측이 어려운 실정입니다. 따라서 원자재 가격의 높은 변동성이 수익성 및 운전자금에 미치는 부정적인 영향으로 인해 당사의 원자재 가격변동에 대한 대응능력이 수익창출 및 재무안정성의 차이를 발생시킬 것으로 예상됩니다. 투자자께서는 이 점 유의하시기 바랍니다. 바. 시장 경쟁 관련 위험 당사는 광케이블을 주력으로 생산하는 중견기업이며, 당사의 2024년 광케이블 시장 내 지위는 국내 2위 입니다. 당사의 주요 경쟁 업체는 해외로는 일본의 스미토모, 미국의 코닝 등이 대표적이며, 국내 경쟁업체로는 가온전선, LS전선, 대한전선 등이 있습니다. 당사의 경우 국내 유일의 모재 생산, 최대의 광섬유 생산 역량 및 37년 이상의 광섬유 생산 경험 등의 경쟁력을 기반으로 국내 광통신선 업체 시장 점유율 2위를 차지하고 있으며, 가온전선, 대한전선 등 대기업 대비 높은 시장 점유율을 보이고 있습니다. 국내 전선시장은 당사를 포함한 상위 대형 업체를 중심으로 상호경쟁체제가 구축된 상태이며, 이러한 과점적 시장 구조는 중장기적으로도 유지될 것으로 예상됩니다. 이러한 국내 시장 환경에서 당사는 해외 영업 확대를 진행하고 있습니다. 미국시장의 경우 상위 업체 점유율이 높지 않고, 광통신선 수요가 꾸준히 발생하고 있기 때문에 당사는 생산성 증가, 영업력 확대 등을 통해 미국내 시장 점유율 확대를 위해 노력하고 있습니다. 유럽 시장의 경우 Prysmian의 시장 점유율이 32%로 높은 상황이나, 이외 업체들의 시장 지배력이 낮다고 평가됩니다. 다만, 당사의 해외 투자 계획 및 해외 자회사 영업 상황, 해외 시장 규제 정도에 따라 당사의 이익이 축소될 위험이 있습니다. 추가적으로, 당사는 당사의 광섬유 기술을 활용하여 방산용 레이저 산업에 진출하여 신규사업을 추진할 계획입니다. 국방 전력화 계획에 따라 소요되는 레이저 무기체계 수요는 2029년 까지 약 1.2조원으로 예상되며 그 중 당사의 용역 사업에 해당하는 레이저 발진기 수요는 2000억 가량으로 예상됩니다. 주요 경쟁사는 국내 산업용 레이저 장비 제작사 및 통신용 광증폭기 제작업체로 두 기업(E사, L사)은 광섬유를 직접 제조하지는 않지만 고출력 광섬유 레이저 판매실적을 가지고 있습니다. 방산 시장의 수요전망은 레이저무기의 국방 전력화 기획에 따라 예측하였으나 정책의 변경시 수요예측에 큰 영향을 미칠 수 있으며, 광섬유 제품이 해외 또는 타사의 광섬유로 대체되는 경우 당사의 경쟁력을 상실할 수 있습니다. 한편 전력선 사업의 경우, 미국 전력케이블 시장에서 Niche Market에 속하는 전력통신 케이블(OPGW, ADSS)은 AFL이 75%의 M/S를 선점하고 있으며, AFL과 더불어 유이한 전력청 통신케이블 전문기업으로 IAL(Incab America社, 인수대상회사)이 7% M/S를 확보하고 있습니다. 당사는 국내유일의 소재부터 완제품 일괄생산체제를 갖춘 전력통신 케이블 제조/판매사로써 그간 미국 시장에 진출하여 약 22%의 영업이익을 달성하였습니다. 미국시장에서 IAL 인수를 통해 AFL社의 독과점 시장에 가격/납기 불만이 있는 전력청을 대상으로 M/S를 확대하고, IAL의 고가 원재료/반제품을 당사가 공급함으로 IAL이 원가 경쟁력을 갖추고, 당사는 당사는 매출증대의 시너지를 창출하고자 합니다. 이와 더불어 과거 중국업체들이 주로 공급한 LV, MV제품(현재 미-중 관계 악화로 한국 및 동남아시아 업체들로 대체)에 대해서도 IAL 전력청 고객 대상으로 신규 판매하고자 합니다. 향후 시장 경쟁 구도의 변화, 신규 업체의 출현 등 당사 영업에 부정적인 영업환경으로 인해 당사 실적에 부정적인 영향을 미칠 수 있으니 투자자께서는 유의해주시기 바랍니다. 사. 연구개발 인력 유출에 따른 품질 경쟁력 약화 위험 당사가 속한 광섬유 케이블 제조업은 기술 진화가 빠르게 진행되고 있는 사업입니다. 통신 광통신 기술은 1970년대 초 미국에서 광섬유의 실효성을 확인한 이후 개발되었으며, 광섬유의 저손실 특성과 광대역 특성을 향상시키는 기술 개발이 주류를 이뤄왔습니다. 당사는 급증하는 인터넷 트래픽 수요에 따라 대용량, 저손실 광섬유를 개발하고 있으며, 대한광통신 기업부설 연구소를 설립 및 운영하는 등 이러한 요구에 대응하기 위한 연구개발 활동을 계속하고 있습니다. 당사의 연간 연구개발비용은 2021년 5,641백만원, 2022년 6,656백만원, 2023년 6,622백만원, 2024년 3분기 3,901백만원으로 2022년 이후 연간 약 6,600백만원 수준을 유지하는 모습을 보이고 있습니다. 당사의 매출액 대비 연구개발비용 비율은 2021년 3.6%, 2022년 3.5%, 2023년 3.7%, 2024년 반기 3.3%를 기록하였습니다. 당사가 인력감축을 통한 비용절감을 진행함에 따라, 당사의 연구개발인력 역시 감소하였으며, 연구개발비용에 포함되는 인건비 또한 축소된 상황입니다. 다만, 당사는 핵심연구인력을 통해 광섬유 및 광통신장비에 대한 연구 및 개발을 지속적으로 진행할 예정입니다. 하지만, 공격적인 투자와 연구활동이 항상 수익으로 연결되는 것은 아니며 확실한 성과를 보장할 수 없습니다. 특히, 비용과 시간을 투자하더라도 당사의 기술 및 핵심 인력들이 유출되거나 사용중인 연구개발비용이 향후 수익으로 이어지지 않을 경우 당사의 수익 및 경영성과에 부정적인 영향을 미칠 수 있습니다. 또한 연구개발 핵심인력의 유출 등이 발생할 경우 당사의 연구개발 활동에 차질이 발생할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 아. 제품 판매후 고객 대응 및 기업 평판 위험 당사가 영위하고 있는 광섬유, 광케이블 제조 및 판매 사업은 광섬유 및 광케이블의 품질이 통신 및 데이터 송수신에 직접적으로 영향을 미칠 수 있습니다. 때문에 제조물 책임제에 따라 대규모 클레임으로 인한 손실이 발생할 수 있는 위험을 내포하고 있습니다. 당사는 항시 판매된 제품에 대해 소비자 불만사항 등을 접수받고 있으나, 고객 불만족 발생시 동사의 영업 활동에 부정적인 영향을 미칠 수 있을 것으로 판단됩니다.이러한 소비자 요구 대응 노력에도 불구하고 생산 제품이 당사 과실로 인한 품질 결함이 있을 경우 고객 이탈뿐만 아니라 당사 제품의 평판도 하락할 수 있습니다. 또한, 클레임횟수가 증가하거나 대고객 대응이 미흡할 경우 주요 매출처와의 관계에 영향을 줄수 있으며 이는 당사의 재무상태 및 평판에 부정적인 영향을 미칠 수 있으므로 투자자께서는 투자에 앞서 이점 고려하시기 바랍니다. 자. 국내외 통신 관련 규제 및 각종 정책에 대한 위험 통신산업은 사회간접자본으로서의 공공성으로 인해 정부 정책 및 규제에 크게 영향을 받고 있습니다. 정부의 정책 및 규제는 신규서비스 도입, 사업자 선정 등 진입 관련 제도에서부터 지배적 사업자 지정, 요금규제, 상호접속 등의 경쟁 관련 제도에 이르기까지 광범위하게 이루어짐에 따라 통신산업 경쟁구도에 직접적으로 영향을 미치고 있습니다. 또한, 통신산업은 대규모 설비투자 및 풍부한 자금력이 필요한 장치산업이 대부분이며 다른 산업군에 많은 영향을 주는 산업으로 공공성과 공익성이 강하여 국가의 정책 및 제도의 영향을 많이 받고 있습니다. 통신산업은 정부의 적극적인 산업 장려 정책과는 별개로, 산업의 중요성과 함께 그 영향력이 매우 다양하고 파급력이 크기 때문에 정부에서는 감독과 규제를 통하여 통신산업의 공공성과 공익성을 관리하고 국민의 통신권익을 보호하고 있습니다. 통신산업에 대한 국내/외 정책변화 및 각종 규제와 국가간 갈등은 산업의 패러다임의 급격한 변화를 초래할 수 있어 당사의 사업전략에도 영향을 미칠 수 있습니다. 향후 정부의 정책 및 규제 변화에 따라 통신산업 내 미치는 영향에 대한 지속적인 모니터링이 필요할 것으로 판단되므로, 투자자께서는 이 점 유의하시기 바랍니다. 차. 중대재해 처벌 등에 관한 위험 중대재해 처벌 등에 관한 법률(이하 '중대재해처벌법')이 2021년 1월 26에 제정되어 2022년 1월 27일에 시행되었습니다. 법을 위반하여 중대재해가 발생할 시 사망사고의 경우 회사는 50억원 이하의 벌금에, 회사의 경영책임자등은 1년 이상의 징역 또는 10억원 이하의 벌금에 처해질 수 있습니다. 또한, 연간 안전, 보건 관리 교육 계획 수립, 시설 개선 계획 수립 및 시행을 통하여 안전한 환경 구축에 힘쓰고 있습니다. 이러한 당사의 노력에도 불구하고, 향후 산업재해의 발생 가능성을 완전히 배제할 수는 없으며, 이러한 사고의 발생으로 중대재해처벌법에 의한 제재 시 당사가 영위 중인 사업에 부정적인 영향을 미칠 수 있음을 투자자 여러분께서는 유의하여 주시기 바랍니다. |

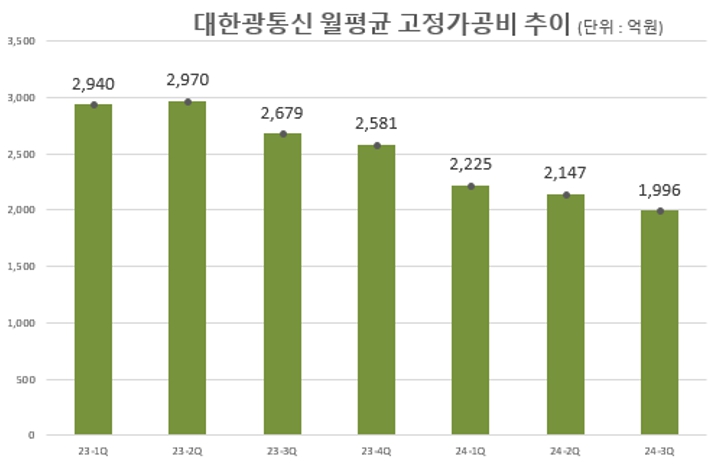

| 회사위험 | 가. 성장성 및 수익성 악화 위험 당사의 지난 3개년 연결 기준 매출을 살펴보면, 2019년 중국발 광섬유 공급 과잉으로 제품의 판가가 하락했으며, 2020년부터 시작된 COVID-19로 주요 통신사의 투자가 지연되어 매출이 지속적으로 감소하였습니다. 하지만, 2022년 미국, 유럽 등 해외지역의 통신 인프라 투자 수요 증가로 인하여 전년 대비 21.39% 증가한 1,901억원의 매출을 시현하였습니다. 2022년 4분기부터 2023년 1분기까지 당사는 분기별 미국향 매출액이 각각 260억과 200억원 내외를 기록하며 미국향 수출이 당사의 전반적인 외형성장을 견인했으나, 2023년 05월 바이든 정부의 공공 인프라 프로젝트에서 미국 제품 구매를 의무화하는 BABA Act(The Build America, Buy America Act)가 발효되며 대한광통신의 미국 공공기관향 매출이 급감했습니다. 이에 따라, 당사의 2023년 매출액은 1,803억원으로 전년 대비 5.18% 감소하였습니다.미국 시장의 일시적인 수요 감소 현상은 2024년까지 지속되어 당사의 연결기준 2024년 3분기 매출액은 1,169억원으로 전년 동기 대비 19.57% 급감하였습니다. 다만, 2021년부터 추진되어왔던 미국 정부의 인프라 법안의 일부인 BEAD 프로그램이 행적적 절차가 완료되었으며 2025년부터 본격적으로 예산이 집행될 것으로 예상됩니다. 추가적으로 당사는 금번 유상증자 자금을 활용하여 미국의 현지법인 Incab을 인수하여 현지 생산설비를 확보하여 미국의 BEAD 프로젝트에 대응하고자 합니다. 다만, 트럼프 행정부가 들어서면서 바이든 행정부가 추진하던 BEAD 프로젝트의 일정이 지연되거나 또는 중단되는 상황이 발생할 수 있습니다. 당사는 내부적으로 트럼프 행정부에 따른 정책적 리스크에 대하여 면밀히 검토하였습니다. 현재로서는 트럼프 행정부가 BEAD 프로젝트를 중단할 것으로 보이지는 않으며, 설사 중단하더라도 BABA act는 트럼프 행정부가 지향하는 자국 우대 정책에서 크게 벗어나지 않는다는 점에서 유지될 확률 높습니다. 이에 따라, 미국 내 사업을 안정적으로 지속 영위하려면 미국내 현지 법인 인수가 필수적인 것으로 판단하고 있습니다. 하지만, 트럼프 행정부의 주요인사인 일론 머스크가 스페이스X를 통해 추진하는 저궤도 인공위성 통신 인프라산업의 성장을 위하여 지상의 광통신 인프라 산업인 BEAD 프로젝트의 변경 또는 철회를 논의할 수도 있으며, 이는 향후 광케이블 및 광통신 산업에 부정적인 영향을 미칠 가능성이 존재합니다. 상기 기재한 바와 같이 정책적 위험에 따른 요소를 투자자들께서는 면밀히 검토해주시기 바랍니다. 당사의 연결기준 매출총익률은 2021년 2.15%, 2022년 16.34%, 2023년 3.38%, 2024년 3분기 4.26%을 기록하였습니다. 또한, 당사는 2022년 34.6원의 영업이익을 시현하면서 흑자전환에 성공하였으나, 2023년부터 원가율과 판관비율이 상승하면서 2023년에는 232억원, 2024년 3분기에는 160억원의 영업손실이 발생하였습니다.요약하면, 당사의 최근 3개년 및 2024년 3분기 매출은 산업이 호황기였던 2022년 이후 성장세가 다소 정체된 모습을 보이고 있습니다. 또한, 고정비 부담과 인건비가 지속적으로 발생하고 있어 영업손실 및 당기순손실이 지속되고 있습니다. 다만, 2023년 4분기 대비 2024년 상반기에 광섬유 판매단가가 상승하고 있으며 미국의 BEAD 프로젝트의 예산이 2025년부터 본격적으로 집행될 것으로 예상되어 당사의 수익성 및 매출 성장이 개선될 것으로 전망됩니다. 추가적으로 당사는 고정비 부담 및 수익성 개선을 위하여 인력 감축 등을 통한 전사적인 조직 슬림화 및 효율화를 추구하고 있습니다. 다만, 2024년 3분기 기준 손실률은 자기자본 대비 49.2%로 단순 연환산시 78.5%로 50%를 초과하게 됩니다. 2024년 결산 시점 손실률 50% 초과가 확정되고 이후 2개 사업연도(2025년, 2026년) 중 자기자본의 50%를 초과하는 법인세차감전계속사업손실이 한번이라도 발생할 경우 당사는 관리종목으로 지정될 수 있습니다. 당사는 수익개선을 위한 비상경영 체제를 가동하고 있으며, 안산 광섬유 공장 인력감축(증권신고서 제출일 현재 '24년 06월 대비 35명 감축) 및 전반적인 제조원가 개선을 위하여 노력하고 있습니다. 하지만, 당사의 이러한 노력과는 다르게 2024년 이후에도 당사의 수익성이 개선되지 않고, 매출 또한 정체될 경우 당사는 관리종목으로 지정될 위험이 있습니다. 당사의 계획과는 다르게 당사의 매출 성장 및 수익성 개선이 이뤄지지 않을 경우 지속적인 영업적자 및 당기순손실이 발생할 수 있으니 투자자들께서는 투자시 이점 유의하여 주시기 바랍니다. 나. 재무안정성 관련 위험 당사의 부채비율은 2021년 연결기준 128.23%를 기록한 이후 2022년 138.87%, 2023년 208.86%를 기록하며 부채비율이 악화되는 추세입니다. 이는 지속적인 적자에 따른 자본의 감소 및 장단기차입금의 증가가 있었기 때문입니다. 2023년에는 제10회 전환사채 23,000백만원을 발행하면서 부채비율이 상승하였고 2024년 3분기에는 추가적인 결손금이 누적되어 부채비율이 289.06%로 상승하였습니다.당사의 부채 중 가장 큰 비중을 차지하고 있는 차입금은 2024년 3분기 연결기준 1,174.1억원으로 유동차입금 861.1억원, 유동성장기부채 23.3억원, 장기차입금 141.7억원, 유동성전환사채 134.5억원 리스부채(비유동+유동) 13.5억원 등으로 구성되어 있습니다. 당사가 차입 중인 단기차입금은 대부분 운영자금, Usance 등의 목적으로 사용되고 있으며, 운영자금의 목적의 단기차입금의 경우 자금현황에 맞춰 수시차입 및 상환을 할 예정이며, Usance의 경우 한도 내에서 만기연장할 계획입니다. 다만, 향후 통신인프라 및 전력인프라 등 주요 전방산업의 업황 부진 장기화, 글로벌 경기의 불확실성 확대 등으로 인한 영업환경의 변화에 따라 차입금 부담 여력이 축소될 수 있으며, 원재료 가격 상승 등에 따른 외형 확대로 운전자본 부담이 추가적으로 확대되어 당사의 재무안정성이 저하될 우려가 발생할 수 있으므로 투자자께서는 투자 시 유의하시기 바랍니다. 한편, 당사는 2023년 11월 03일 이사회 결의를 통해 2023년 11월 06일 '대한광통신 주식회사 제10회 무기명식 이권부 무보증 사모 전환사채 인수계약서'(이하 인수계약서)를 체결하였고, 2023년 11월 07일 제10회 전환사채 230억원을 발행하였습니다. 당사는 동 내용을 2023년 11월 03일 주요사항보고서를 통해 공시한 바 있습니다. 당사와 당사의 제1회 전환사채 인수자 사이에 특별관계가 없고, 전환사채 발행결정 전후 6개월 이내 거래내역 및 계획 또한 존재하지 않습니다. 당사의 제1회 전환사채 인수자는 다음과 같습니다. 금번 유상증자의 대표주관사인 케이비증권은 본 건 전환사채를 최초에 180억원 인수하였으나, 인수 직후 160억원을 국내기관투자자들에게 셀다운하여 현재는 20억원을 보유하고 있습니다. 금번 유상증자의 대표주관사인 케이비증권(주)은 관련 법 및 내부 규정 검토를 통해 적법하게 본건 유상증자의 대표주관사로 참여할 수 있는 것으로 판단 됩니다. 당사는 영업활동을 통하여 충분한 이익창출이 이뤄지지 않고 있으며, 이에 따라 부족한 자금을 차입하여 사업을 영위하고 있습니다. 금번 주주배정 후 실권주 일반공모를 통한 유상증자가 성공적으로 진행될 경우 당사의 재무안정성 지표는 추가적으로 개선될 것으로 예상하고 있습니다. 그러나 당사의 경우 최근 지속적인 당기순손실이 발생하고 있으며, 향후에도 사업이 흑자전환되지 않고 당기순손실이 지속될 경우 재무안정성이 악화될 가능성이 높습니다. 투자자께서는 당사의 부채상환능력 및 사업의 흑자전환 여부, 추가 차입금 발생 여부 등에 대하여 유의하여 투자해 주시기 바랍니다. 다. 회사의 유동성 관련 위험 당사는 최근 3년 및 2024년 3분기까지 재무활동을 통해 지속적으로 현금이 유입되고 있으며 영업활동 및 투자활동의 경우 현금유출입이 반복되고 있습니다. 영업활동현금흐름의 경우 지속적인 당기순손실이 발생하고 있으나, 실제 현금 유출이 발생하지 않은 이자비용, 감가상각비 등의 조정, 운전자본 증감 등의 영향으로 2023년의 경우 현금 유입이 발생하였습니다. 투자활동현금흐름의 경우 최근 3년간 주로 유형자산의 취득, 단기금융상품의 증가로 인한 현금유출이 발생하는 모습을 보이고 있습니다. 재무활동현금흐름의 경우 단기차입금 확대, 전환사채 발행 등을 통해 지속적인 현금 유입이 발생하고 있으며 영업활동과 투자활동에서 발생하는 현금 유출을 충당하는 구조를 보이고 있습니다.한편, 당사의 최근 3년간 연결기준 유동비율은 2021년 193.72%, 2022년 124.35%, 2023년 98.15%, 2024년 3분기 78.96%, 당좌비율은 2021년 143.62%, 2022년 69.42%, 2023년 60.64%, 2024년 3분기 45.67%로 유동성 관련 지표가 지속적으로 악화되는 모습을 보이고 있습니다. 이는 당사의 지속적인 영업손실로 인해 운영자금 확보 등의 목적으로 차입이 확대되고 있으며, 특히 2023년 중 운영자금 목적으로 국내 금융기관을 대상으로 230억원의 전환사채를 발행하면서 유동부채가 크게 증가하였기 때문입니다.당사는 유동성 및 현금흐름에 대해 지속적으로 모니터링하면서 유동성 이슈가 발생하지 않도록 대응하고 있으나, 향후에도 통신 및 전력 인프라 업황 악화, 적자 지속 등으로 인해 음(-)의 영업활동현금흐름이 발생할 경우 회사의 현금흐름이 크게 악화될 수 있습니다. 이에 당사는 "회사위험 가. 성장성 및 수익성 악화 위험"에 기재한 바와 같이, 광섬유, 광케이블, 전력 가공선 사업 등에 있어 대형고객사에 대한 수주 파이프라인 강화, 미국 정부 지원 프로젝트의 수혜를 받기 위한 미국 내 생산거점 확보, 원가경쟁력 확보 등을 통해 실적 및 수익성을 향상시키기 위해 노력하고 있습니다. 그러나 이러한 노력에도 불구하고 당사의 실적이 단기간 내로 가시적으로 개선되지 못하거나, 광섬유/광케이블 업황 부진이 지속되는 경우 음(-)의 영업현금흐름이 발생하여, 이를 충당하기 위한 추가적인 자금조달이 이뤄질 수 있습니다. 또한, 추가적인 자금조달을 통한 유동성 확보가 어려워질 경우 당사의 재무안정성 및 현금흐름이 크게 악화될 위험이 존재합니다. 투자자께서는 이 점 유의하시기 바랍니다. 라. 매출채권 및 기타채권 회수 관련 위험 당사의 매출채권 규모는 2024년 3분기말 연결 기준 43,150백만원으로써, 같은 시점 당사 자산총계의 20.7%를 차지하고 있습니다. 최근 3개년인 2021년도부터 2023년도까지 평균 21.0%의 자산 대비 비중을 보이고 있어, 당사의 매출채권이 전체 자산 및 재무안정성에 미치는 영향이 큰 편입니다.당사의 주요 매출처는 통신케이블의 경우 케이티, SK텔레콤, LG유플러스 등으로서, 주로 국내 메이저 통신 3사 향 매출을 하고 있으며, 전력선의 경우에도 엘에스전선, 대한전선, 삼인이앤티 등 우량 업체를 중심으로 매출을 하고 있습니다. 이에 주요 매출처로부터 발생하는 매출채권의 회수 가능성은 높다고 판단되나, 당사의 매출채권 중 일부 해외거래처 및 중소건설사에 대한 매출채권이 부실화 될 경우 수익성 및 재무안정성에 부정적인 영향을 미칠 수 있는 가능성이 있습니다. 매출채권의 경우 2024년 3분기 및 최근 3개년동안 평균 연 3.97회의 매출채권회전율을 보이고 있으며, 같은 기간 매출채권회전일수는 평균 91.6일을 나타내고 있는 상황입니다. 이는 '21년 이후 광섬유에 비해 채권회수기일이 높은 해외 광케이블 매출비중 증가로, 다소 매출채권회전율이 높은 모습을 보이고 있습니다.당사에서는 지속적으로 매출채권 및 기타채권에 대한 관리를 하고 있으나, 그럼에도 불구하고 향후 급격한 경기변동, 전방산업 경기악화, 거래처에서 발생하는 예상치 못한 경영악화 등으로 인해 매출채권의 회수가 원활히 이루어지지 않을 경우 회사의 현금흐름이 악화되어 회사의 영업에 부정적인 영향이 있을 수 있습니다. 투자자께서는 이 점 유의하여 투자 결정에 임하시길 바랍니다. 또한, 당사는 과거 2018년 사업다각화 검토 과정에서 자동차 전장사업부문에 당사의 광케이블을 활용한 사업을 검토하고 있던 중 자동차 협력사인 리한의 자금 대여 요구에 협력관계를 구축하기 위하여 대여금을 실행하였습니다. 2018년 2월 은행연합회 고시된 1년 정기예금 이자율은 연1.75% 수준으로 저금리 시장환경이었으나, 리한측에서 제시된 금리는 연6%로 자금운용측면에서 유리하고, 2017년말 리한의 재무제표 검토결과, 대여금 회수불가능에 대한 특이점을 발견하지 못하였습니다. 이에 당사는 리한측에 거래처 장래채권을 담보로 설정하면서, 대여를 실행하였습니다. 대여 후 대손충당금은 부도율과 회수율을 감안한 설정모델에 따라 인식하였고, 대여금 집행 이래 이자는 매월말 정상적으로 수취하여 이자지연 등 별다른 경제적 이벤트는 발행하지 않았습니다. 하지만, 2018년 11월 채무자는 주채권은행과 워크아웃이 체결되었고, 당사는 공동채권자로서 참여하게 되었습니다. 이후 2022년 전액 대손을 설정하였습니다. 2020년 9월에 채무자는 워크아웃이 중단 되었으며 2024년 3분기말 기준 채무자와의 대여잔액은 33.3억원으로 최초 40억원 대여 이후 수차례에 걸쳐 부분 상환을 받았습니다. 현재, 2025년 중 추가 회수를 채무자와 협의 중에 있으며, 거래처의 장래채권과 리한 대표이사의 연대보증을 담보로 설정하고 있습니다. 한편, 주식회사 리한은 1990년 1월 15일 설립되어 Air Cleaner, Air Element 등 자동차부품의 제조 및 판매를 주요사업으로 영위하고 있습니다. 회사는 경기도 화성시 마도면에 본사 및 제조시설을 두고 있습니다. 재무구조개선 및 업종전문화를 위하여 2006년 12월 28일자로 임대사업부문을 인적분할하였습니다. 회사의 설립시 자본금은 50백만원이었으나 수차례의 증자와 회사분할을 거쳐 당기말 현재 자본금은 6,005백만원이며, 최대주주는 박지훈(지분율 84.13%)입니다. 당사와 주식회사 리한은 특수관계가 없으며 대여 과정에서 특수관계인(주요주주, 이사, 집행임원 및 감사 등)에 대한 신용공여 관련 상법(§542의9①)을 위반하지 않은 것으로 판단됩니다. 다만, 당사의 계획과는 다르게 상기 대여에 대한 회수가 지연될 수 있으며, 더 나아가 최종적으로 회수불가능하다 판단되면 제각처리를 할 수도 있습니다. 투자자들께서는 이처럼 당사의 대여금 미회수 관련 위험을 투자시 유의하여주시기 바랍니다. 마. 재고자산 진부화 관련 위험 당사는 2022년까지 글로벌 광통신 시장이 미국 및 중국을 비롯하여 전 세계적으로 대규모 광케이블 인프라 구축이 진행됨에 따라 광통신 케이블 및 광섬유 수요가 크게 증가하여 매출액이 증가하였으며 재고자산 또한 2021년말 37,195백만원에서 2022년말 66,491백만원까지 증가하였습니다. 그러나 2023년부터 전 세계적으로 높은 인플레이션과 경기 위축에 따른 고객의 투자 감소로 광통신 제품의 수요가 급속히 감소되고 광섬유의 시장가격 또한 크게 하락하여 매출이 감소하기 시작하였으며 재고자산 또한 2023년말 49,106백만원으로 감소하였습니다. 2024년 3분기까지도 이러한 시장 상황이 이어져 광섬유 사업에서 매출이 감소하고 있는 추세이며 재고자산 또한 2024년 3분기말 46,699백만원으로 감소하였습니다.한편, 당사의 재고자산 회전율은 2022년 매출 증가에 따른 매출원가가 상승하였음에도 재고자산이 크게 증가하여 회전율이 2021년 3.95회에서 2022년 3.07회로 감소한 이후 2023년 3.01회, 2024년 3분기 3.12회로 소폭 변동하고 있는 상황입니다. 이는 한국은행 기업경영분석에서 발표한 동종업계(C283. 절연선 및 케이블 제조업)의 2023년 평균 재고자산회전율 9.74회보다 낮은 수치를 보이고 있으며, 최근 3년 재고자산회전율 모두 동종업계보다 낮은 수치를 보이고 있습니다.당사의 상대적으로 낮은 재고자산 회전율은 당사가 동종산업평균에 비하여 당사의 재고자산부담이 상대적으로 더 크다는 점을 의미합니다. 이를 개선하기 위하여 당사는 원재료 매입, 제품 생산 및 납품을 효율적으로 수행할 수 있는 재고관리시스템을 보유, 운영하고 있고 불필요한 재고위험을 제고하기 위해 적시 생산 및 납품을 위한 노력을 기울이고 있습니다. 그러나 주된 거래처와의 거래관계의 악화나 산업의 침체와 같은 요인들로 인해 당사의 영업이 영향을 받게 되면 재고자산의 회전율이 악화될 가능성이 존재하며, 재고자산의 회전율이 낮아지면 진부화된 재고로 인한 손실 인식으로 당사의 재무성과에 부정적인 영향을 줄 수 있음을 투자자들께서는 유의하시기 바랍니다. 바. 잦은 자금조달로 인한 주주가지 희석화 위험 당사는 금번 주주배정 후 실권주 일반공모 유상증자를 제외하고 최근 3년간 자본시장에서 전환사채 발행을 통해 총 2회에 걸쳐 약 355억원을 조달한 바 있습니다. 당사는 금번에도 공모 유상증자를 통하여 약 250억원(발행가액 확정에 따라 변동 가능)의 자금을 조달하고자 하며, 조달 완료시 최근 4년간 약 605억원을 조달하게 됩니다.당사는 추가적인 운영자금, 타법인증권 취득자금(시설자금) 등이 필요한 것으로 판단되어 금번 주주배정 후 실권주 일반공모 유상증자를 통해 추가적인 자금을 확보할 계획이며 이를 통해 재무안정성 및 영업활동을 개선하고자 합니다. 하지만, 대외 경제가 지속적으로 불안정하고 증시가 하락하는 등 자본시장 내 조달여건이 지속적으로 열악해 진다면, 당사의 수익성과 재무건전성이 더욱 악화되어 경영활동을 수행하기 어려운 부정적인 영향이 있을 경우 향후에도 추가적인 자금조달을 할 수 있습니다. 또한, 시장 상황으로 인해 자금조달이 원활하지 않을 시에는 유동성 위험에 직면하여 큰 어려움에 처할 수 있으니 투자자들께서는 이 점 유의하시기 바랍니다. 사. 최대주주 지분율 희석화에 따른 위험 금번 당사의 주주배정 후 실권주 일반공모 유상증자로 인하여 구주주들은 1주당 0.46972825 배정비율로 신주인수권증서를 교부받게 됩니다.(신주배정기준일 전환사채의 전환권 행사, 자기주식 수의 변동 등에 의하여 변동 가능성이 있습니다.) 이에 따라 최대주주인 티에프오인더스트리(주)는 5,044,161주, 특수관계인들은 총 4,041,678주를 배정받게 됩니다. 금번 유상증자에서 설윤석 대표이사는 최대주주(티에프오인더스트리(주)) 및 특수관계인 배정분 합산의 약 50% 정도 참여를 계획 중입니다. 만약 최대주주 및 특수관계인이 전액 미참여할 경우 지분율은 현재 25.96%에서 17.66%까지 감소할 수 있으며, 설윤석 대표이사가 최대주주 및 특수관계인 배정분 합산의 50% 참여하고, 최대주주 및 기타 특수관계인이 전액 미참여할 경우 최대주주 및 특수관계인의 지분율은 현재 25.96%에서 21.81%까지 감소할 수 있습니다.당사 발행주식총수의 5% 이상 지분율을 보유한 주주는 최대주주 및 특수관계인 이외에 없고 소액주주들에게 지분율이 분산되어 있어 최대주주의 변경 등 가능성은 제한적일 것으로 판단하고 있습니다. 그럼에도 불구하고 향후 적대적 M&A 및 외부의 경영권 취득 시도 등의 위험에 노출될 수 있으며, 최대주주 변경가능성 등에 의한 경영권의 안정성 저하 및 당사의 신뢰도 하락을 유발할 수 있는 등 당사의 장기적인 발전을 저해하는 요소로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 아. 특수관계자와의 거래 관련 위험 당사는 사업적 시너지 창출 등을 위해 종속기업(3개사) 설립 및 지분을 취득하였으며, 유럽 판매시장 확대 및 제조를 위한 공동기업(1개사) 지분을 취득하였습니다. 이 외에도 최대주주 티에프오인더스트리, 설원량문화재단, 인송문화재단 등을 기타 특수관계자로 인식하고 있습니다. 특수관계자와의 거래내용 등에 관한 사항에 대하여 거래조건이 비정상적이라고 보여지는 부분은 없는 것으로 판단되며, 별도기준 당사는 해외현지법인을 통해 해외 영업 및 매출을 인식하는 사업구조로 해외종속법인과의 매출, 매입거래가 발생하고 있고, 티에프오네트웍스를 통해 전력선 사업을 영위하고 있기에 매출거래가 발생하고 있습니다. 이에 따라 향후 당사 종속기업의 영업력이 악화되거나, 글로벌 경기침체로 인한 수요 감소로 수주물량이 확보되지 못할 경우 당사의 실적 감소뿐만 아니라 종속기업의 자금악화로 매출채권 및 대여금 등의 회수가 원활히 이루어지지 못할 가능성도 존재합니다. 또한, 향후 당사가 추진하고 있는 사업계획과는 달리 종속회사의 수익성이 악화되거나 매출 성장이 정체되면 당사의 연결재무제표상 수익성에 부정적인 영향을 미칠 수 있습니다. 투자자들께서는 투자시 이 점 반드시 유의하시기 바랍니다. 자. 종속법인 관련 위험 당사는 공시서류 제출 전일 기준 총 3개의 종속회사를 보유하고 있으며, 특히 미국에서 당사의 전력, 광케이블 완제품을 고객사에 판매하는 Taihan Fiberoptics America INC와 전력사업부문을 담당하고 있는 티에프오네트웍스의 실적이 당사 연결실체의 성장성 및 수익성을 좌우하고 있습니다. 최근 미국의 일시적 수요감소 및 중국&인도발 덤핑으로 인하여 글로벌 광섬유 및 광케이블 판매단가가 하락하면서 Taihan Fiberoptics America INC의 매출이 크게 줄었으며 당사의 연결기준 매출액 또한 2022년부터 지속적으로 감소하고 있습니다. 반면, 당사의 전력선 사업부문을 담당하고 있는 티에프네트웍스는 데이터센터 확장, 전기차 증가, AI산업 개화에 따른 전력수요 증가 등으로 수요가 증가하면서 매출이 증가하는 추세입니다. 단, 향후 당사의 예상과는 다르게 당사 및 종속회사의 전방산업 수요 부진, 글로벌 경기 침체 등 대외 영업환경이 악화될 경우 당사의 사업성 및 수익성에 부정적인 영향을 미칠 수 있습니다. 투자자들께서는 이 점 유의하시기 바랍니다. 차. 환율 변동에 따른 위험 당사는 2024년 3분기 기준 원화 외의 통화로 표시되는 매출채권 등과 관련하여 주로 USD와 EUR의 환율변동위험에 노출되어 있습니다. 당사는 환위험의 최소화를 위하여 투기적 외환거래는 금지하고 있으며, 환위험을 주기적으로 모니터링, 평가 및 관리하고 있습니다. 또한, 상황에 따라 환위험 및 원재료 가격변동위험을 회피할 목적으로 파생상품계약을 체결하고 있으며, 공시서류 제출일 현재 체결중인 파생상품계약은 없습니다.당사는 2024년 3분기 기준으로 약 351.1억원의 외화자산과 494.1억원의 외화부채를 보유하고 있는 만큼, 당사의 수익성에 있어 환율 변동이 끼치는 영향이 큰 편입니다. 따라서 당사는 외화자산 매입·매도를 통해 외화자산과 외화부채의 균형을 맞추고 있으며, 상황에 따라 파상생품계약(통화선물 등)을 체결함으로써 환위험을 헤지하고 있습니다. 그럼에도 불구하고 환율 변동에 대한 위험을 완전히 제거할 수는 없으며, 환율 변동에 따라 당사의 손익 및 수익성에 부정적인 영향을 끼칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 카. 관리종목 지정 및 상장폐지 관련 위험 최근 금융감독기관 등의 관리감독기준이 엄격해지고 있는 상황으로 관련 규정을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있습니다. 당사는 매출액 및 법인세비용차감전계속사업손실 요건, 자본잠식 요건 등을 충족하지 못할 경우 향후 관리종목으로 지정될 가능성이 있으며, 관리종목으로 지정된 다음 해에도 같은 요건을 충족하지 못할 경우 다시 상장적격성 실질심사 대상이 될 수 있으며, 심사 여부에 의거하여 상장폐지가 될 가능성이 있습니다. 「코스닥시장 상장규정」 제53조제1항제2호에 따라 최근 3사업연도 중 2사업연도에 각각 당해 사업연도말 자기자본의 50%를 초과하는 법인세비용차감전계속사업손실이 있고 최근 사업연도에 법인세비용차감전계속사업손실이 있는 경우 관리종목으로 지정되게 됩니다. 당사는 최근 3사업연도(2021년~2023년) 중 자기자본의 50%를 초과하는 법인세비용차감전계속사업손실이 발생한 사실이 없습니다. 그러나 2024년 3분기 기준 손실률은 49.2%로 단순 연환산시 결산시점에는 78.5%로 예상되어 자기자본의 50%를 초과하게 됩니다. 당사는 2024년 결산 기준 손실률이 50%를 초과하는 것이 확정되고, 이후 2025년과 2026년 중 1회만 손실률 50%를 초과하는 경우 관리종목 지정 위험이 있습니다. 당사는 수익개선을 위한 비상경영 체제를 가동하고 있으며, 안산 광섬유 공장 인력감축(증권신고서 제출일 현재 '24년 06월 대비 35명 감축) 및 전반적인 제조원가 개선을 위하여 노력하고 있습니다. 하지만, 당사의 이러한 노력과는 다르게 2024년 이후에도 당사의 수익성이 개선되지 않고, 매출 또한 정체될 경우 당사는 관리종목으로 지정될 위험이 있습니다. 당사는 증권신고서 제출일 전일 기준 코스닥시장 상장규정 상 관리종목 지정 및 상장폐지요건에 해당하는 경우는 없습니다. 다만, 최근 한국증시 발전 및 부실기업 퇴출을 위해 금융감독원, 한국거래소 등에서 상장폐지제도 개선 움직임이 진행되고 있습니다. 이에 따라 향후 상장폐지 요건이 현재보다 강화될 예정이며 향후 적자 상태가 지속될 경우 관리종목 및 상장폐지 요건을 충족시킬 수 있으니 투자자께서는 이 점 유의하시기 바랍니다. |

| 기타 투자위험 | 가. 환금성 제한 및 원금 손실 위험 신주가 코스닥 시장에 추가 상장될 때까지 당사의 주가가 유상증자로 발행되는 신주의 발행가액 수준으로 유지되지 않을 수 있으며, 당사의 내적인 요인 또는 시장전체의 환경 변화 등에 의해 주가가 급락할 경우, 투자원금에 대한 손실이 발생할 수 있습니다. 금번 유상증자를 통해 상장하는 신주에 대해서는 전량 보호예수되지 않으므로 상장 후 즉시 물량 출회가 가능하여 주가 하락에 따른 환금성 위험 및 주가희석화에 노출될 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 나. 신주 상장에 따른 주가 하락 위험 당사는 금번 주주배정 후 실권주 일반공모 유상증자로 인해 기발행주식총수 74,511,166주의 46.97%에 해당하는 보통주 35,000,000주가 추가로 발행 및 상장될 예정입니다. 본 유상증자는 주주배정 후 실권주 일반공모 방식으로 진행됨에 따라 일반공모 후에도 미 청약된 잔여주식에 대하여는, 대표주관회사가 자기계산으로 잔액인수하게 됩니다. 만약 대표주관회사가 당사 주식 인수 후 수익을 확정하기 위해 빠른 시일 내에 인수한 주식을 장내에서 매각하게 된다면 단기적으로 당사 주가에 악영향을 미칠 수 있으며, 대표주관회사가 인수한 주식을 일정 기간 보유하더라도 동 인수 물량이 잠재 매각 물량으로 존재하여 주가 상승에 부담으로 작용할 가능성이 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 다. 주가하락에 따른 발행금액 감소 위험 일반공모 후 미청약분에 대해서는 그 전부를 대표주관회사가 인수하므로 청약 미달에 따른 위험은 없으나, 주가 하락으로 인해 발행가액이 크게 하락할 경우 당사의 자금 운용계획에 차질이 빚어질 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 라. 상장기업 관리감독 기준 강화 위험 최근 금융감독기관 등의 관리감독기준이 엄격해지고 있는 상황으로 관련 규정을 위반할 경우 주권매매정지, 관리종목지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있습니다. 향후 감독기관으로부터 당사가 현재 파악하지 못한 제재가 부과될 경우 주가 하락 및 유동성(환금성)제약 등으로 인해 투자금에 막대한 손실이 발생할 수 있으니 투자자께서는 관련 규정을 충분히 검토하신 후 투자에 임해주시기 바랍니다. 최근 한국증시 발전 및 부실기업 퇴출을 위해 금융감독원, 한국거래소 등에서 상장폐지제도 개선 움직임이 진행되고 있습니다. 이에 따라 향후 상장폐지 요건이 현재보다 높아질 예정입니다. 당사는 최근3개년 및 2024년 3분기 기간 동안 2022년을 제외하고는 지속적인 영업손실을 기록하고 있으며, 이자보상배율은 최근 3개년 내내 1 미만의 수치를 기록하고 있습니다. 이처럼, 당사는 금융감독원이 최근 개정을 검토하고 있는 한계기업 징후 판단 기준에 일부 해당되는 사유가 있습니다. 따라서 상장폐지제도가 개정되어 상장폐지 요건이 현재보다 강화질 경우 당사는 상장폐지 사유가 발생할 가능성이 높아지니, 투자자께서는 이점 유의하사기 바랍니다. 마. 일정 변경 위험 본 증권신고서는 공시심사과정에서 일부 내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요내용이 변경될 경우에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행과정에서 일정이 변경될 수도 있으므로 투자자께서는 투자 시 이러한 점을 감안하시기 바랍니다. 바. 분석정보의 한계 및 투자판단 관련 위험 본 증권신고서의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 유가증권의 가치를 보증 또는 승인한 것이 아니며, 기재사항은 청약일 이전에 변경될 수 있습니다. 본 주식을 청약하고자 하는 투자자께서는 투자결정을 하기 전에 본 증권신고서의 상기 투자위험요소 뿐만 아니라 다른 부분 또한 주의 깊게 검토한 후 이를 고려하여 최종적인 투자판단을 해야 합니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 상기 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없습니다. 따라서 투자자께서는 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 다양한 방면에서 신중한 검토를 병행하여 독자적으로 판단할 필요가 있습니다. 사. 경영환경 변화 등에 따른 위험 당사의 주가는 국내외 주식시장 환경 변화와 같은 외부적 요인에 영향을 받아 변동할 가능성이 존재하며, 당사의 외부적인 경영환경 변화에 따라 당사 실적이 악화될 가능성이 높아질 경우 당사의 주가에 부정적인 영향을 미칠 수 있습니다. 상기 투자위험요소에 기재한 내용 중 부정적인 요소가 현실화될 경우 당사 및 종속회사의 사업, 재무상태, 기타 운영결과에 중대한 부정적 영향을 미칠 수 있으며, 이에 따라 투자자가 금번 공모 과정에서 취득하게 되는 당사 주식의 시장가격이 하락하여 투자금액에 손실이 발생할 수도 있음을 유의하시기 바랍니다. 아. 집단소송 제기 위험 당사가 금번 유상증자를 진행하는 과정에서 잘못된 정보를 제공하거나 부실감사 등으로 인해 주주에게 손해가 발생할 경우, 일부 주주들로부터 집단 소송이 제기되어 경영활동에 중대한 부정적인 영향을 미칠 수 있습니다. 당사가 금번 유상증자를 진행하는 과정에서 상기한 소송의 사유가 발생할 경우, 예상하지 못한 시점에서 집단소송의 당사자가 될 수 있습니다. 이 경우, 동 소송에 대응하는데 상당한 시일이 소요될 뿐만 아니라 금전적인 비용을 지출하여 경영활동에 부정적인 영향을 미칠 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 자. 유상증자 철회 위험 금번 주주배정후 실권주 일반공모 유상증자는 대표주관회사의 잔액인수 방식으로 진행됩니다. 유상증자 진행 중에 모집 절차의 진행에 중대한 영향을 미칠만한 사유가 발생할 경우 당사 혹은 대표주관회사의 판단으로 유상증자가 철회될 수 있습니다.유상증자 납입전에 철회될 경우 청약으로 인한 손실은 발생하지 않으나, 철회시점에 따라 권리락으로 인한 주가하락, 신주인수권증서 매매로 인한 손실 등이 발생할 수 있습니다. 또한, 당사의 자금사용 계획에 따른 자금 조달이 이루어지지 않기 때문에 당사는 단기간 유동성 위험에 직면할 수 있으며, 장기적으로는 당사의 성장을 위해 수립한 경영계획에 차질이 생길 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. 차. 기타 투자자 유의사항 본 건 공모주식을 청약하고자 하는 투자자들은 투자결정을 하기 전에 본 증권신고서의 다른 기재 부분 뿐만 아니라 상기 투자위험요소를 주의 깊게 검토한 후 이를 고려하여 최종적인 투자판단을 해야 합니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 상기 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수는 없으므로, 투자자는 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안되며, 자신의 독자적인 판단에 의해야 합니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 보통주 | 35,000,000 | 500 | 563 | 19,705,000,000 | 주주배정후 실권주 일반공모 |

| 인수(주선) 여부 | 지분증권 등 상장을 위한 공모여부 | ||

|---|---|---|---|

| 인수 | 아니오 | 해당없음 | 해당없음 |

| 인수(주선)인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 대표 | 케이비증권 | 보통주 | 35,000,000 | 19,705,000,000 | 인수수수료 : 모집총액의 1.8% 실권수수료 : 실권인수금액의 18.0% |

잔액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2025년 02월 10일 ~ 2025년 02월 11일 | 2025년 02월 18일 | 2025년 02월 12일 | 2025년 02월 18일 | 2024년 12월 30일 |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2024년 11월 15일 | 2025년 02월 05일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 19,705,000,000 |

| 발행제비용 | 495,636,900 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | [정정] 주요사항보고서(유상증자결정)-2025.01.09 |

| 【기 타】 | 1) 금번 대한광통신(주)의 주주배정후 실권주 일반공모 유상증자의 대표주관회사는 케이비증권(주)입니다. 2) 금번 유상증자는 잔액인수방식에 의한 것입니다. 대표주관회사는 주주배정후 실권주 일반공모 후 최종실권주를 잔액인수하게 되며, 인수방법 및 인수대가에 대한 자세한 내용은 '제1부 Ⅰ. 5. 인수 등에 관한 사항'을 참고하여 주시기 바랍니다. 3) 상기 모집가액 및 발행제비용은 1차발행가액으로 산정된 것으로 향후 변경될 수 있습니다. 확정발행가액은 청약일 전 제3거래일에 결정될 예정입니다. 4) 상기 청약기일은 구주주 청약 일정이며, 일반공모 청약은 2025년 02월 13일과 2025년 02월 14일 2일간입니다. 5) 「증권 인수업무 등에 관한 규정」 제9조 제2항에 의거 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주(액면가 500원 기준) 이하 이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 청약자에게 배정하지 아니할 수 있습니다. 6) 금융감독원에서 본 증권신고서를 심사하는 과정에서 주요사항의 변동으로 인한 기재 내용의 정정 등으로 동 신고서에 기재된 일정이 변경될 수 있습니다. 7) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 이사회 결의를 통하여 「자본시장과 금융투자업에 관한 법률」제165조의6 제2항 제1호에 의거 케이비증권(주)과 주주배정 후 실권주를 인수하는 계약을 체결하고 사전에 그 실권주를 일반에 공모하기로 하여 기명식 보통주 35,000,000주를 주주배정 후 실권주 일반공모 방식으로 발행하기로 결정하였으며, 동 증권의 개요는 다음과 같습니다.

| (단위 : 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집(매출)가액 | 모집(매출)총액 | 모집(매출) 방법 |

| 기명식보통주 | 35,000,000 | 500 | 563 | 19,705,000,000 | 주주배정 후 실권주 일반공모 |

| 주1: | 최초 이사회 결의일: 2024년 11월 14일 |

| 주2: | 1주의 모집가액 및 모집총액은 1차 발행가액 기준으로 한 예정금액이며, 확정되지 않은 금액입니다. |

발행가액은 「증권의 발행 및 공시 등에 관한 규정」 제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정증자시 할인율 등이 자율화 되어 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 산정할 예정입니다.

■ 1차발행가액의 산출근거

1차 발행가액: 신주배정기준일 전 제3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

| 기준주가 X 【 1 - 할인율(25%) 】 | ||

| ▶ 1차발행가액 |

= | ---------------------------------------- |

| 1 + 【유상증자비율 X 할인율(25%)】 |

| [1차발행가액 산정표] 기산일 : 2024년 12월 24일 |

(단위 : 원, 주) |

| 일자 | 종 가 | 거래량 | 거래대금 |

| 2024-12-24(화) | 830 | 164,127 | 137,531,861 |

| 2024-12-23(월) | 842 | 260,308 | 221,504,986 |

| 2024-12-22(일) | - | - | - |

| 2024-12-21(토) | - | - | - |

| 2024-12-20(금) | 863 | 200,462 | 174,347,439 |

| 2024-12-19(목) | 896 | 585,612 | 528,604,698 |

| 2024-12-18(수) | 895 | 406,726 | 358,896,242 |

| 2024-12-17(화) | 907 | 3,894,207 | 3,732,016,454 |

| 2024-12-16(월) | 851 | 786,548 | 651,206,102 |

| 2024-12-15(일) | - | - | - |

| 2024-12-14(토) | - | - | - |

| 2024-12-13(금) | 771 | 532,954 | 403,937,108 |

| 2024-12-12(목) | 731 | 165,166 | 120,763,022 |

| 2024-12-11(수) | 731 | 173,994 | 126,500,751 |

| 2024-12-10(화) | 702 | 283,224 | 197,905,377 |

| 2024-12-09(월) | 667 | 229,678 | 155,379,105 |

| 2024-12-08(일) | - | - | - |

| 2024-12-07(토) | - | - | - |

| 2024-12-06(금) | 706 | 230,269 | 162,051,957 |

| 2024-12-05(목) | 724 | 126,810 | 92,517,396 |

| 2024-12-04(수) | 740 | 187,701 | 140,051,094 |

| 2024-12-03(화) | 769 | 172,790 | 129,744,719 |

| 2024-12-02(월) | 740 | 236,948 | 178,210,571 |

| 2024-12-01(일) | - | - | - |

| 2024-11-30(토) | - | - | - |

| 2024-11-29(금) | 748 | 253,773 | 191,347,643 |

| 2024-11-28(목) | 780 | 464,691 | 355,674,983 |

| 2024-11-27(수) | 755 | 1,364,167 | 1,068,052,638 |

| 2024-11-26(화) | 772 | 4,310,751 | 3,488,249,608 |

| 2024-11-25(월) | 704 | 253,737 | 179,143,625 |

| 1개월 가중산술평균주가 (A) | 837.03원 | - | |

| 1주일 가중산술평균주가 (B) | 878.59원 | - | |

| 기산일 가중산술평균주가 (C) | 837.96원 | - | |

| A,B,C의 산술평균 (D) | 851.19원 | (A+B+C)/3 | |

| 기준주가 (E) | 837.96원 | (C와 D중 낮은가액) | |

| 할인율 (F) | 25% | - | |

| 증자비율 (G) | 46.97% | - | |

|

1차발행가액 (가장 가까운 호가단위로 절상) |

563원 | 기준주가 × (1-할인율) / 1 + (유상증자비율 × 할인율 ) |

|

■ 공모일정 등에 관한 사항

당사는 2024년 11월 14일 및 2024년 12월 10일 및 2025년 01월 09일 이사회를 통해 유상증자를 결의하였으며, 세부 일정은 다음과 같습니다.

| [주요 일정] |

| 날짜 | 업 무 내 용 | 비고 |

| 2024년 11월 14일 | 이사회결의 | - |

| 2024년 11월 14일 | 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지(www.taihanfiber.com) |

| 2024년 11월 14일 | 증권신고서 제출 | - |

| 2024년 12월 24일 | 1차 발행가액 확정 | 신주배정기준일 3거래일 전 |

| 2024년 12월 27일 | 권리락 | - |

| 2024년 12월 30일 | 신주배정 기준일(주주확정) | - |

| 2025년 01월 13일 | 신주배정 통지 | - |

| 2025년 01월 20일 ~ 01월 24일 |

신주인수권증서 상장 거래기간 | 5거래일 이상 거래 |

| 2025년 01월 31일 | 신주인수권증서 상장 폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2025년 02월 05일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 |

| 2025년 02월 06일 | 확정 발행가액 공고 | 당사 인터넷 홈페이지(www.taihanfiber.com), Dart전자공시시스템(http://dart.fss.or.kr) |

| 2025년 02월 10일 ~ 02월 11일 |

구주주 청약 및 초과청약 | - |

| 2025년 02월 12일 | 일반공모 청약 공고 | 당사 인터넷 홈페이지(www.taihanfiber.com), 케이비증권(주) 홈페이지(www.kbsec.com) |

| 2025년 02월 13일 ~ 02월 14일 |

일반공모 청약 | - |

| 2025년 02월 18일 | 환불 및 배정 공고 | 케이비증권(주) 홈페이지(www.kbsec.com) |

| 2025년 02월 18일 | 주금 납입 | - |

| 2025년 03월 05일 | 신주유통 개시일 | - |

| 2025년 03월 05일 | 신주상장 예정일 | - |

| 주1: | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2: | 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. |

| 주3: | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

2. 공모방법

[공모방법 : 주주배정 후 실권주 일반공모]

| 모집대상 | 주식수 | 비 고 |

| 구주주 (신주인수권증서 보유자) 청약 |

35,000,000주(100.0%) | - 구주 1주당 신주 배정비율 : 1주당 0.46972825주 - 신주배정 기준일 : 2024년 12월 30일 - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권 증서가 배정됨) |

| 초과 청약 | - | - 「자본시장과 금융투자업에 관한 법률」 제165조의6의 제2항 제2호에 의거 초과청약 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 보유자 기준으로 초과청약 가능 |

| 일반모집 청약 (고위험고수익투자신탁등, 벤처기업투자신탁 청약 포함) |

- | - 구주주 및 초과청약 후 발생하는 단수주 및 실권주에 대해 배정됨 |

| 합 계 | 35,000,000주(100.0%) | - |

| 주1) | 본 건 유상증자는 주주배정후 실권주 일반공모 방식으로 진행되며, 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 실권이 발생할 경우에 대해서는 일반에게 공모합니다. |

| 주2) | 구주주의 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.46972825주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. 단, 신주배정기준일 전 자기주식수의 변동 등으로 인하여 1주당 배정주식수가 변동될 수 있습니다. |

| 주3) |

신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. (ii) 신주인수권증서청약 한도주식수 = 보유한 신주인수권 증서의 수량 (iii) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 X 초과청약 비율(20%) |

| 주4) | "고위험고수익투자신탁등" 이란 「조세특례제한법」제91조의15제1항에 따른 투자신탁 등을 말합니다. 다만, 해당 투자신탁 등의 최초 설정일·설립일로부터 수요예측 참여일까지의 기간이 6개월 미만인 경우에는 같은 법 시행령 제93조에도 불구하고 청약 참여일 직전 영업일의 비우량채권과 코넥스 상장주식을 합한 보유비율이 100분의 45 이상이고 이를 포함한 국내 채권의 보유비율이 100분의 60 이상이어야 합니다. |

| 주5) | "벤처기업투자신탁"이란 「조세특례제한법」 제16조제1항제2호의 벤처기업투자신탁(대통령령 제28636호 「조세특례제한법 시행령 일부개정령」 시행 이후 설정된 벤처기업투자신탁에 한한다)을 말합니다. 다만 해당 벤처기업투자신탁의 최초 설정일로부터 청약 참여일까지의 기간이 1년 미만인 경우에는 같은 법 시행령 제14조제1항제3호에도 불구하고 청약 참여일 직전영업일의 벤처기업투자신탁 재산총액에서 같은 호 각 목에 따른 비율의 합계가 100분의 35이상이어야 합니다. |

| 주6) | 본 건 유상증자는 주권상장법인의 유상증자에 해당되므로, 「증권 인수업무 등에 관한 규정」 제9조제2항제3호에 의거하여, 고위험고수익투자신탁등 총 배정분은 전체 일반공모주식수의 10% 이상을 배정하고, 「증권 인수업무 등에 관한 규정」 제9조제2항제4호에 의거하여, 벤처기업투자신탁 총 배정분은 전체 일반공모주식수의 25% 이상을 배정하기로 합니다. 이외 일반청약자 총 배정분은 전체 일반공모주식수의 65%를 배정합니다. ① 1단계: 총 청약물량이 일반공모 배정분 주식수를 초과하는 경우, 각 청약자에 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁등에 대한 공모주식 10%와 벤처기업투자신탁에 대한 공모주식 25%, 개인투자자 및 기관투자자(집합투자업자포함)에 대한 공모주식 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 어느 한 그룹에서 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다. ② 2단계: 1단계 배정 후 최종 잔여주식은 최대청약자부터 순차적으로 1주씩 우선배정하되, 동순위 최대청약자가 최종 잔여주식보다 많은 경우에는 대표주관회사가 합리적으로 판단하여 배정합니다. |

| 주7) | 일반공모를 거쳐 배정 후에도 미 청약된 잔여주식에 대하여는 대표주관회사가 자기계산으로 잔액인수하기로 합니다. |

| 주8) | 단, 대표주관회사는 「증권 인수업무 등에 관한 규정」 제9조제2항에 의거 고위험고수익투자신탁, 벤처기업투자신탁 및 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 일반 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자에게 배정하지 아니하고 대표주관회사가 자기계산으로 인수할 수 있습니다. |

| 주9) |

자본시장법 제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2024년 11월 15일부터 2025년 02월05일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. ※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

※ 참고 : 구주주 1주당 배정비율 산출 근거

| A. 보통주식 | 74,511,166 |

| B. 우선주식 | - |

| C. 발행주식총수(A+B) | 74,511,166 |

| D. 자기주식 + 자기주식신탁 | - |

| E. 자기주식을 제외한 발행주식총수 (C-D) | 74,511,166 |

| F. 유상증자 주식수 | 35,000,000 |

| G. 증자비율 (F/C) | 46.97% |

| H. 우리사주조합 배정 | - |

| H. 구주주배정 (F-H) | 35,000,000 |

| I. 구주주 1주당 배정비율 (F/E) | 0.46972825 |

3. 공모가격 결정방법

「증권의 발행 및 공시 등에 관한 규정」 제5-18조에 의거 주주배정 증자시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장 혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 아래와 같이 발행가액을 산정합니다.

가. 1차 발행가액: 신주배정기준일 전 제3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가와 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

▶ 1차 발행가액 = 기준주가 × (1-할인율) / [1 + (증자비율 × 할인율)]

나. 2차 발행가액: 구주주 청약 초일 전 제3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여, 아래의 산식에 따라 결정하며 할인율은 25%를 적용합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.).

▶ 2차 발행가액 = 기준주가 × (1-할인율)

다. 확정 발행가액: 1차 발행가액과 2차 발행가액 중 낮은 가액을 확정 발행가액으로 합니다. 다만, 「자본시장과 금융투자업에 관한 법률」 제165조의6 및 「증권의 발행 및 공시 등에 관한 규정」 제5-15조의2규정에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가에서 할인율 40%를 적용하여 산정한 가격보다 낮은 경우 청약일전 과거 제3거래일로부터 제5거래일까지의 가중산술평균주가에서 할인율 40%를 적용하여 산정한 가격을 확정발행가액으로 합니다.(단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만인 경우 액면가액으로 합니다.)

▶ 확정 발행가액 = MAX【MIN(1차 발행가액, 2차 발행가액), 기준주가의 60%】

라. 최종 발행가액은 구주주청약일 초일 전 제3거래일에 결정되어 금융감독원 전자공시시스템에 2025년 02월 06일에 공시될 예정이며, 회사의 인터넷 홈페이지(www.taihanfiber.com)에 공고하여 개별통지에 갈음할 예정입니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | |||||||||||||||||||||||||||||||||||

| 모집 또는 매출주식의 수 | 35,000,000주 | |||||||||||||||||||||||||||||||||||

| 주당 모집가액 | 예정가액 | 563원 | ||||||||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||||||||

| 모집총액 | 예정가액 | 19,705,000,000원 | ||||||||||||||||||||||||||||||||||

| 확정가액 | - | |||||||||||||||||||||||||||||||||||

| 청 약 단 위 |

(1) " 구주주"의 청약단위는 1주로 하며, 개인별 청약한도는 신주배정기준일 현재 주주명부에 기재된 소유주식수에 신주배정비율(“주주 배정분”에 해당하는 주식수를 자기주식을 제외한 발행주식 총수로 나눈 비율을 말하며, 자기주식과 발행주식총수는 신주배정기준일 현재의 주식수를 말한다)을 곱하여 산정된 배정주식수로 한다. 다만, 신주배정기준일 현재 신주배정비율은 주식관련사채의 행사, 자기주식 변동 등으로 인하여 변경될 수 있다(단, 1주 미만은 절사한다)

|

|||||||||||||||||||||||||||||||||||

| 청약기일 | 구주주 | 개시일 | 2025년 02월 10일 |

|||||||||||||||||||||||||||||||||

| 종료일 | 2025년 02월 11일 |

|||||||||||||||||||||||||||||||||||

| 실권주 일반공모 | 개시일 | 2025년 02월 13일 |

||||||||||||||||||||||||||||||||||

| 종료일 | 2025년 02월 14일 |

|||||||||||||||||||||||||||||||||||

| 청약 증거금 |

구주주 | 청약금액의 100% | ||||||||||||||||||||||||||||||||||

| 초과청약 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||

| 일반모집 또는 매출 | 청약금액의 100% | |||||||||||||||||||||||||||||||||||

| 납 입 기 일 | 2025년 02월 18일 |

|||||||||||||||||||||||||||||||||||

| 배당기산일(결산일) | 2025년 01월 01일 | |||||||||||||||||||||||||||||||||||

| 주1: | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2: | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

1) 공고의 일자 및 방법

| 구 분 | 공고 일자 | 공고 방법 |

| 신주 발행 및 배정기준일(주주확정일) 공고 |

2024년 11월 14일 | 회사 인터넷 홈페이지 (www.taihanfiber.com) |

| 모집가액 확정의 공고 | 2025년 02월 06일 |

전자공시시스템(http://dart.fss.or.kr) 회사 인터넷 홈페이지(www.taihanfiber.com) |

| 실권주 일반공모 청약공고 | 2025년 02월 12일 |

회사 인터넷 홈페이지(www.taihanfiber.com) 케이비증권(주) 홈페이지(www.kbsec.com) |

| 실권주 일반공모 배정공고 | 2025년 02월 18일 |

케이비증권(주) 홈페이지(www.kbsec.com) |

| 주1: | 청약결과 초과청약금 환불에 대한 통지는 대표주관회사 홈페이지에 게시함으로써 개별통지에 갈음합니다. |

2) 청약방법

가) 구주주 청약: 구주주 중 주권을 증권회사에 예탁한 주주(기존 "실질주주")는 주권을 예탁한 증권회사의 본/지점 및 대표주관회사의 본/지점에서 청약할 수 있습니다. 다만, 구주주 중 증권회사에 예탁하지 않고 자기명의의 주권을 직접 보유하고 있는 명부상 주주는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 대표주관회사의 본/지점에서 청약할 수 있습니다. 청약시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출해야 합니다.

| 2019년 9월 16일 전자증권제도가 시행되며, 주권 상장법인의 상장주식은 전자증권 의무전환대상으로 전자증권제도 시행일에 전자증권으로 일괄전환됩니다. 전자증권제도 시행전까지 증권회사에 예탁하고 있는 실질주주 주식은 해당 증권회사 계좌에 전자증권으로 일괄 전환되며, 기존 명부주주가 보유한 주식은 명의개서대행기관이 개설하는 특별계좌에 발행되어 소유자별로 관리됩니다. 금번 유상증자시 신주인수권증서는 전자증권제도 시행일 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사인 케이비증권(주)의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다. |

| 「주식ㆍ사채 등의 전자등록에 관한 법률」 제29조(특별계좌의 개설 및 관리) ① 발행인이 제25조부터 제27조까지의 규정에 따라 이미 주권등이 발행된 주식등을 전자등록하는 경우 제25조제1항에 따른 신규 전자등록의 신청을 하기 전에 제27조제1항제2호에 따른 통지를 하지 아니하거나 주권등을 제출하지 아니한 주식등의 소유자 또는 질권자를 위하여 명의개서대행회사, 그 밖에 대통령령으로 정하는 기관(이하 이 조에서 "명의개서대행회사등"이라 한다)에 기준일의 직전 영업일을 기준으로 주주명부등에 기재된 주식등의 소유자 또는 질권자를 명의자로 하는 전자등록계좌(이하 "특별계좌"라 한다)를 개설하여야 한다. ② 제1항에 따라 특별계좌가 개설되는 때에 제22조제2항 또는 제23조제2항에 따라 작성되는 전자등록계좌부(이하 이 조에서 "특별계좌부"라 한다)에 전자등록된 주식등에 대해서는 제30조부터 제32조까지의 규정에 따른 전자등록을 할 수 없다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 그러하지 아니하다. 1. 해당 특별계좌의 명의자가 아닌 자가 주식등이 특별계좌부에 전자등록되기 전에 이미 주식등의 소유자 또는 질권자가 된 경우에 그 자가 발행인에게 그 주식등에 관한 권리가 표시된 주권등을 제출(주권등을 제출할 수 없는 경우에는 해당 주권등에 대한 제권판결의 정본·등본을 제출하는 것을 말한다. 이하 제2호 및 제3호에서 같다)하고 그 주식등을 제30조에따라 자기 명의의 전자등록계좌로 계좌간 대체의 전자등록을 하려는 경우(해당 주식등에 질권이 설정된 경우에는 다음 각 목의 어느 하나에 해당하는 경우로 한정한다) 가. 해당 주식등에 설정된 질권이 말소된 경우 나. 해당 주식등의 질권자가 그 주식등을 특별계좌 외의 소유자 명의의 다른 전자등록계좌로 이전하는 것에 동의한 경우 2. 해당 특별계좌의 명의자인 소유자가 발행인에게 전자등록된 주식등에 관한 권리가 표시된 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 다른 전자등록계좌로 이전하려는 경우(해당 주식등에 질권이 설정된 경우에는 제1호 각 목의 어느 하나에 해당하는 경우로 한정한다) 3. 해당 특별계좌의 명의자인 질권자가 발행인에게 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 전자등록계좌로 이전하려는 경우 4. 그 밖에 특별계좌에 전자등록된 주식등의 권리자의 이익을 해칠 우려가 없는 경우로서 대통령령으로 정하는 경우 ③ 누구든지 주식등을 특별계좌로 이전하기 위하여 제30조에 따른 계좌간 대체의 전자등록을 신청할 수 없다. 다만, 제1항에 따라 특별계좌를 개설한 발행인이 대통령령으로 정하는 사유에 따라 신청을 한 경우에는 그러하지 아니하다. ④ 명의개서대행회사등이 발행인을 대행하여 제1항에 따라 특별계좌를 개설하는 경우에는 「금융실명거래 및 비밀보장에 관한 법률」 제3조에도 불구하고 특별계좌부에 소유자 또는질권자로 전자등록될 자의 실지명의를 확인하지 아니할 수 있다. |

나) 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약 한도 주식수의 20%를 추가로 청약할 수 있습니다. 이때, 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

다) 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자는 「금융실명거래 및 비밀보장에 관한 법률」의 규정에 의한 실명자이어야 하며, 청약사무 취급처에 실명확인증표를 제시하고 청약합니다. 고위험고수익투자신탁등, 벤처기업투자신탁 및 일반청약자의 청약 시, 한 개의 청약처에서 이중청약은 불가능하며, 집합투자기구 중 운용주체가 다른 집합투자기구를 제외한 청약자의 한 개 청약처에 대한 복수청약은 불가능합니다. 또한, 고위험고수익투자신탁등은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조 제18호에 따른 요건을 충족하여야 합니다. 벤처기업투자신탁은 청약 시, 청약사무 취급처에 「증권 인수업무 등에 관한 규정」 제2조제20호에 따른 요건을 충족하고, 제9조 제10항에 따른 확약서 및 자산총액이 기재되어 있는 서류를 함께 제출하여야 합니다.

라) 일반청약자의 청약은 청약주식의 단위에 따라 될 수 있으며 1인당 청약한도를 초과하는 청약부분에 대하여는 청약이 없는 것으로 하고 청약사무 취급처는 그 차액을 납입일까지 당해 청약자에게 반환하며, 이때 받은 날부터의 이자는 지급하지 않습니다.

마) 본 유상증자에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조제5항에 규정된 전문투자자 및 「자본시장과 금융투자업에 관한 법률 시행령」 제 132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

바) 「자본시장과 금융투자업에 관한 법률」 제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2024년 11월 15일부터 2025년 02월 05일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다.

|

※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우(매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

| 구주주 (신주인수권증서 보유자) |

특별계좌 보유자 (기존 '명부주주') |

케이비증권(주) 본ㆍ지점 | 2025년 02월 10일 ~ 2025년 02월 11일 |

| 일반주주 (기존 '실질주주') |

1) 주주확정일 현재 대한광통신(주)의 주식을 예탁하고 있는 당해 증권회사 본ㆍ지점 2) 케이비증권(주) 본ㆍ지점 |

||

| 일반공모청약 (고위험고수익투자신탁등, 벤처기업투자신탁 청약 포함) |

케이비증권(주) 본ㆍ지점 | 2025년 02월 13일 ~ 2025년 02월 14일 |

|

4) 청약결과 배정방법

가) 구주주 청약: 신주배정기준일(2024년 12월 30일 예정) 18시 현재 주주명부에 등재된 주주(이하 "구주주"라 한다)에게 본 주식을 1주당 0.46972825주를 곱하여 산정된 배정주식수(단, 1주 미만은 절사함)로 하고, 배정범위 내에서 청약한 수량만큼 배정합니다. 단, 신주배정기준일 전 주식매수선택권의 행사, 자기주식수의 변동 등으로 인하여 1주당 배정주식수가 변동될 수 있습니다.

다) 초과청약 : 우리사주조합 및 구주주(신주인수권증서 보유자) 청약 이후 발생한 실권주 및 단수주가 있는 경우, 실권주 및 단수주를 구주주(신주인수권증서 보유자)가 초과청약(초과청약비율 : 배정 신주 1주당 0.2주)한 주식수에 비례하여 배정하며, 1주 미만의 주식은 절사하여 배정하지 않습니다.(단, 초과청약 주식수가 실권주 및 단수주에 미달한 경우 100% 배정)

(ⅰ) 청약한도 주식수 = 신주인수권증서 청약한도 주식수 + 초과청약한도 주식수

(ⅱ) 신주인수권증서 청약한도 주식수 = 보유한 신주인수권증서의 수량

(ⅲ) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 × 초과청약 비율(20%)

라) 일반공모 청약: 구주주 청약 및 초과청약 결과 발생한 실권주 및 단수주(이하 "일반공모 배정분"이라 한다)는 대표주관회사가 다음 각호와 같이 일반에게 공모하되, '증권 인수업무 등에 관한 규정' 제9조 제2항 제6호에 따라 고위험고수익투자신탁등에 공모주식의 10% 이상을 배정하며, 벤처기업투자신탁에 공모주식의 25% 이상을 배정합니다. 나머지 65%에 해당하는 주식은 개인청약자 및 기관투자자(집합투자업자 포함)에게 구분 없이 배정합니다. 다만, 어떤 그룹에 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정합니다.

(i) 일반공모 청약결과 일반공모 총 청약자의 청약주식수가 공모주식수를 초과하는 경우에는 청약경쟁률에 따라 5사6입을 원칙으로 안분 배정하여 잔여주식이 최소화되도록 합니다. 다만, 고위험고수익투자신탁등에 대한 공모주식 10%와 벤처기업투자신탁에 공모주식의 25%와 개인투자자 및 기관투자자에 대한 공모주식 65%에 대한 청약경쟁률과 배정은 별도로 산출 및 배정합니다. 다만, 어떤 그룹에 청약미달이 발생할 경우, 청약미달에 해당하는 주식은 청약초과 그룹에 배정한다. 이후 최종 잔여주식은 최고청약자부터 순차적으로 우선 배정하되, 동순위 최고청약자가 최종 잔여 주식보다 많은 경우에는 "대표주관회사"가 합리적으로 판단하여 배정합니다.

(ii) 일반공모 청약결과 일반공모 총 청약주식수가 일반공모 주식수에 미달하는 경우에는 청약주식수대로 배정하며, 배정결과 발생하는 잔여주식은 "대표주관회사"가 자기의 계산으로 인수합니다.

(iii) 단, "대표주관회사"는 "증권 인수업무 등에 관한 규정" 제9조 제2항 제7호에 의거 고위험고수익투자신탁등, 벤처기업투자신탁, 일반청약자에 대하여 배정하여야 할 주식이 50,000주 이하(액면가 500원 기준)이거나, 배정할 주식의 공모금액이 1억원 이하인 경우에는 이를 청약자에게 배정하지 아니하고 자기 계산으로 인수할 수 있습니다.

5) 투자설명서 교부에 관한 사항

- 「자본시장과 금융투자업에 관한 법률」 제124조에 의거, 본 주식의 청약에 대한 투자설명서 교부 의무는 당사 및 대표주관회사가 부담하며, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

- 금번 유상증자에 청약하고자 하는 투자자께서는 (동법 제9조제5항에 규정된 전문투자자 및 동법 시행령 제132조에 따라 투자설명서의 교부가 면제되는 자 제외) 청약하시기 전 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

- 투자설명서 수령거부의사표시는 서면, 전화, 전신, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 가능합니다.

-전자문서의 방법으로 투자설명서를 교부받고자 하는 투자자는 「자본시장과 금융투자업에 관한 법률」 제124조제1항 각호의 요건을 모두 충족하여야 합니다.

가) 투자설명서 교부 방법 및 일시

| 구분 | 교부 방법 | 교부 일시 |

| 구주주 청약자 |

1), 2), 3)을 병행 1) 등기우편 송부 2) "대표주관회사"의 본·지점 교부 3) "대표주관회사"의 홈페이지나 HTS, MTS에서 교부 |

1) 우편송부시: 2025년 02월 10일 전 수취 가능 2) 대표주관회사의 본,지점, 홈페이지 또는 HTS, MTS 교부: 청약종료일(2025년 02월 11일)까지 |

| 일반 청약자 |

1), 2)를 병행 1) "대표주관회사"의 본·지점에서 교부 2) "대표주관회사"의 홈페이지나 HTS, MTS 에서 교부 |

대표주관회사의 본, 지점, 홈페이지 또는 HTS, MTS 교부 : 청약종료일(2025년 02월 14일)까지 |

※ 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

나) 확인절차

(1) 우편을 통한 투자설명서 수령 시

(가) 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

(나) HTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

(다) 주주배정 유상증자 경우 유선청약이 가능합니다. 유선 상으로 신분확인을 하신 후, 투자설명서 교부 확인을 해주시고 청약을 진행하여 주시기 바랍니다.

(2) 지점 방문을 통한 투자설명서 수령 시

직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

(3) 홈페이지 또는 HTS를 통한 교부

청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

다) 기타

(1) 금번 유상증자에서 당사는 본 증권신고서의 효력발생 이후 주주명부상 주주분들에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는 지점 방문을 통해 인쇄물을 받으실 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 대표주관회사의 홈페이지에서다운로드 받으실 수 있습니다. 다만, 전자문서의 형태로 교부 받으실 경우, 「자본시장과 금융투자업에 관한 법률」 제124조제1항 각 호의 요건을 모두 충족해야만 청약이 가능합니다.

(2) 구주주 청약 시 대표주관회사 이외의 증권회사를 이용한 청약 방법 해당 증권회사의 청약 방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

※ 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등의 방법으로 표시하지 않을 경우, 본 유상증자의 청약에 참여할 수 없습니다.

| ※ 관련 법규 「자본시장과 금융투자업에 관한 법률」 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의 경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는 제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다.<개정 2013.5.28> 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 「자본시장과 금융투자업에 관한 법률 시행령」 제11조(증권의 모집ㆍ매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. <개정 2009. 10. 1., 2010. 12. 7., 2013. 6. 21., 2013. 8. 27., 2016. 6. 28., 2016. 7. 28.> 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제<2016. 6. 28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」 제2조제6호가목에 따른 최대주주를 말한다. 이 경우 "금융회사"는 "법인"으로 보고, "발행주식(출자지분을 포함한다. 이하 같다)"은 "발행주식"으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본 법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열 회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조(투자설명서의 교부가 면제되는 자) 법 제124조 제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009.7.1, 2013.6.21,2021.1.5> 1. 제11조 제1항 제1호 다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조 제2항 제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

6) 주권교부에 관한 사항

주권유통개시일: 2025년 03월05일 (2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

7) 청약증거금의 대체 및 반환 등에 관한 사항

청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다.

8) 주금납입장소 : 중소기업은행 반월기업금융센터

다. 신주인수권증서에 관한 사항

| 신주배정기준일 | 신주인수권증서의 매매 금융투자업자 | |

| 회사명 | 회사고유번호 | |

| 2024년 12월 30일 |

케이비증권(주) | 00164876 |

1) 금번과 같이 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는 「자본시장과 금융투자업에 관한 법률」 제165의6조3항 및 「증권의 발행 및 공시 등에 관한 규정」 제5-19조에 의거하여 주주에게 신주인수권증서를 발행합니다.

2) 금번 유상증자시 신주인수권증서는 전자증권제도 시행일(2019년 9월 16일) 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

3) 신주인수권증서 매매의 중개를 할 증권회사는 대표주관회사인 케이비증권(주)로 합니다.

4) 신주인수권증서 매매 등

가) 신주인수권증서를 매매하고자 하는 주주는 신주인수권증서를 예탁하고 있는 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

나) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서를 증권회사에 예탁하고 있는 양수인은 당해 증권회사 점포 및 케이비증권(주)의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량만큼 청약할 수 있으며 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

5) 당사는 금번 주주배정후 실권주 일반공모 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2025년 01월 20일부터 2025년 01월 24일까지 5거래일간으로 예정하고 있으며, 동 기간 중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2025년 01월 31일에 상장폐지될 예정입니다. 「코스닥시장 상장규정」 제16조 3(신주인수권증서의 신규상장)에 따라 5거래일 이상 상장되어야 하며, 동 규정 제44조의3 "신주인수권증서의 상장폐지기준"에 따라 신주청약 개시일 5거래일전에 상장폐지되어야 함)

6) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과의 협의를 통해 확인된 신주인수권증서 상장시의 제반 거래관련 사항은 다음과 같습니다.

가) 상장방식 : 전자등록발행된 신주인수권증서 전부를 상장합니다.

나) 주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2025년 01월 20일부터 2025년 01월 24일까지(5거래일간) 거래 | 2025년 01월 13일부터 2025년 02월03일까지거래 |

(1) 상장거래 : 2025년 01월 20일부터 2025년 01월 24일까지(5영업일간) 거래 가능합니다.

(2) 계좌대체거래 : 신주배정통지일인 2025년 01월 13일(예정)부터 2025년 02월 03일까지 거래 가능 합니다.

* 신주인수권증서의 계좌대체(장외거래)는 신주인수권증서 상장거래의 결제일인 2025년 02월 03일까지 가능하며, 2025년 02월 03일 이후부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다.

(3) 신주인수권증서는 전자등록발행되므로 실물은 발행되지 않습니다.

다) 특별계좌 소유주(기존 '명부주주')의 신주인수권증서 거래

(1) '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다.

(2) '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 대표주관회사의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다.

라. 기타 모집 또는 매출에 관한 사항

1) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자시 이러한 점을 감안하시기 바랍니다.

2) 「자본시장과 금융투자업에 관한 법률」 제120조 제3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

3) 본 증권신고서에 기재된 내용은 신고서 제출일 현재까지 발생된 것으로 본 신고서에 기재된 사항 이외에 자산, 부채, 현금흐름 또는 손익상황에 중대한 변동을 가져오거나 중요한 영향을 미치는 사항은 없습니다. 따라서, 주주 및 투자자가 투자의사를 결정함에 있어 유의하여야 할 사항이 본 증권신고서상에 누락되어 있지 않습니다.

4) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5. 인수 등에 관한 사항

| [인수방법 : 잔액인수] |

| 인수인 | 인수주식 종류 및 수 | 인수대가 | |

| 대표주관 | 케이비증권(주) | 인수주식의 종류: 기명식 보통주식 인수주식의 수: 최종실권주 X 인수비율(100%) |

인수수수료: 모집총액의 1.8% 실권수수료 : 실권인수금액의 18.0% |

| 주1: | 모집총액 : 총발행주식수 X 확정발행가액 |

| 주2: | 최종 실권주 : 구주주 청약 및 일반공모 후 발생한 배정잔여주 또는 청약미달주식 |

II. 증권의 주요 권리내용

당사가 금번 주주배정후 실권주 일반공모 유상증자를 통하여 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리내용은 다음과 같습니다.

1. 액면금액

| 제7조(1주의 금액) 당 회사가 발행하는 주식 1주의 금액은 금500원으로 한다. |

2. 주식의 발행 및 배정에 관한 사항

|

제6조(회사가 발행할 주식의 총수) 당 회사가 발행할 주식의 총수는 200,000,000주로 한다. 제10조(주식의 종류 및 내용) ① 회사가 발행할 주식은 기명식 보통주식과 기명식 종류주식으로 한다. ② 회사가 발행하는 종류주식은 이익배당 또는 잔여재산분배에 관한 우선주식으로 한다. ③ 회사가 발행할 종류주식의 발행주식의 수는 10,000,000주 내로 한다. ④ 종류주식에 대한 우선배당률은 액면금액을 기준으로 하여 년5%이상으로 하여발행시 이사회의 결의로 정한다. ⑤ 보통주주의 배당률이 종류주식의 배당률을 초과할 경우에는 그 초과분에 대하여 보통주식과 동일한 비율로 참가시켜 배당한다. ⑥ 종류주식은 제4항의 배당률에 의한 배당을 받지 못한 사업년도가 있는 경우에는 미배당분은 누적하여 다음 사업년도의 배당시에 우선하여 배당 받는다. ⑦ 종류주식의 주주는 의결권이 없는 것으로 한다. 다만 종류주식의 주주는 종류주식에 대하여 소정의 배당을 하지 아니한다는 결의가 있는 총회의 다음 총회부터 그 우선적 배당을 한다는 결의가 있는 총회의 종료 시까지는 의결권이 있다. ⑧ 회사가 유상증자 또는 무상증자를 실시하는 경우 종류주식에 대한 신주의 배정은 이사회의 결의로 정한다. ⑨ 종류주식은 발행일로부터 3년이 경과하면 보통주식으로 전환된다. 다만 위 기간 중 소정의 배당을 하지 못한 경우에는 소정의 배당이 완료될 때까지 그 기간을 연장된다. ⑩ 종류주식의 전환된 주식에 대한 이익의 배당에 관하여는 정관에 명시된 신주의 배당기산일 규정을 준용한다. |

3. 의결권에 관한 사항

|

제25조(소집통지 및 공고) ① 주주총회를 소집함에는 그 일시, 장소 및 회의의 목적사항을 총회일 2주간전에 주주에게 서면 또는 전자문서로 통지를 발송 하여야 한다. ② 의결권있는 발행주식총수의 100분의 1 이하의 주식을 소유한 주주에 대한 소집통지는 2주간전에 주주총회를 소집한다는 뜻과 회의 목적사항을 서울시에서 발행하는 2개 이상의 일간경제신문에 각각 2회 이상 공고하거나 금융감독원 또는 한국거래소가 운용하는 전자공시시스템에 공고함으로써 제1항의 소집통지에 갈음할 수 있다.

제26조(총회의 정족수와 결의) ① 총회결의는 출석의결권의 과반수로서 이를 가결하되 발행주식총수의 4분의 1이상의 수로 한다. 그러나 특별결의 사항에 대하여는 그 출석의결권의 3분의 2이상의 다수로서 가결하되 발행주식 총수의3분의 1이상의 수로 한다. ② 의장은 주주로서 자기의 의결권을 행사한다.

|

4. 신주인수권에 관한 사항

|

제11조의1(신주인수권) ① 당 회사의 주주는 신주발행에 있어서 그가 소유한 주식수에 비례하여 신주의 배정을 받을 권리를 가진다. 그러나 주주가 신주인수권을 포기 또는 상실하거나 신주배정에서 단주가 발생하는 경우에 그 처리방법은 이사회의 결의로 정한다. ② 회사는 제1항의 규정에도 불구하고 다음 각 호의 경우에는 주주이외의 자에게 신주를 배정할 수 있다. 1. 자본시장과 금융투자업에 관한 법률의 규정에 의하여 이사회의 결의로 일반공모증자 방식으로 신주를 발행하는 경우 2. 자본시장과 금융투자업에 관한 법률의 규정에 의하여 우리사주조합원에게 신주를 우선배정하는 경우 3. 자본시장과 금융투자업에 관한 법률의 규정에 의하여 주식예탁증서(DR) 발행에 따라 신주를 발행하는 경우 4. 회사가 경영상 필요로 외국인투자촉진법에 의한 외국인 투자를 위하여 신주를 발행하는 경우 5. 회사가 기술도입을 위하여 제휴하는 회사에게 신주를 발행하는 경우 6. 기타 회사가 경영상 필요에 의하여 신주를 발행하는 경우 |

5. 배당에 관한 사항

|

제39조(이익금처분) 이 회사는 매기년도말의 처분전이익잉여금을 다음과 같이 처분한다. 1. 이익준비금 2. 기타의 법정적립금 3. 배당금 4. 임의적립금 5. 기타의 이익잉여금처분액

제 40 조 (중간배당) ① 회사는 이사회의 결의로 6월 30일 17:00시 현재 주주명부에 등재된 주주에게 자본시장과 금융투자업에 관한 법률의 규정에 의한 중간배당을 할 수 있다. 중간배당은 금전으로 한다. ② 제1항의 결의는 제1항의 기준일 이후 45일 이내에 하여야 한다. ③ 중간배당은 직전 결산기의 대차대조표상의 순재산액에서 다음 각 호의 금액을 공제한 액을 한도로 본다. 1. 직전 결산기의 자본금의 액 2. 직전 결산기까지 적립된 자본준비금과 이익준비금의 합계액 3. 직전 결산기의 정기주주총회에서 이익배당하기로 정한 금액 4. 직전 결산기까지 정관의 규정 또는 주주총회의 결의에 의하여 특정목적을 위해 적립한 임의 준비금 5. 상법시행령 제18조에서 정한 미실현이익 6. 중간배당에 따라 당해 결산기에 적립하여야 할 이익준비금 ④ 사업년도 개시일 이후 제1항의 기준일 이전에 신주를 발행한 경우(준비금의 자본전입, 주식배당, 전환사채의 전환청구, 신주인수권부 사채의 신주인수권 행사에 의한 경우를 포함한다)에는 중간배당에 관하여는 당해 신주는 직전 사업년도 말에 발행된 것으로 본다. 다만 중간배당 후에 발행된 신주에 대하여는 중간배당 기준일 직후에 발행된 것으로 본다.

제 41 조 (이익배당금) ① 이익의 배당은 금전 또는 금전 외의 재산으로 할 수 있다. ② 제 1항의 배당은 매 결산기 말일 현재의 주주명부에 등재된 주주 또는 질권자에게 지급한다. ③ 이익배당금은 지급 개시한 날로부터 5년 안에 지급청구가 없을 때는 그 청구권을 포기한 것으로 보아 이를 당 회사의 소득으로 한다. ④ 이익배당은 주주총회의 결의로 정한다. 다만, 제38조 제6항에 따라 재무제표를 이사회가 승인하는 경우이사회 결의로 이익배당을 정한다. |

III. 투자위험요소

| 【투자자 유의사항】 |

|---|

| ■ 본 건 공모주식을 청약하고자 하는 투자자들은 투자결정을 하기 전에 본 공시서류의 다른 기재 부분 뿐만 아니라, 특히 아래에 기재된 「투자위험요소」를 주의깊게 검토한후 이를 고려하여 최종적인 투자판단을 해야 합니다. ■ 당사는 본 공시서류를 통하여 청약 전에 투자자께서 숙지하셔야 하는 부분에 대하여 성실히 기재하고자 노력하고 있습니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없으므로, 투자자는 아래 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 투자자 자신의 독자적이고도 세밀한 판단에 의해야 합니다. 따라서 본 공시서류에 기재된 사항은 투자 판단 시 참고 자료로 활용하실 것을 권고 드리며, 투자자의 투자 판단에 대한 결과는 투자자 본인에게 귀속됩니다. ■ 만일, 아래 기재한 투자위험요소가 실제로 발생하는 경우, 당사의 사업, 재무상태, 기타 영업활동에 중대한 부정적 영향을 미칠 수 있으며, 이에 따라 투자자가 금번 공모과정에서 취득하게 되는 당사 주식의 시장가격이 하락하여 투자금액의 일부 또는 전부를 잃게 될 수도 있음을 유의하시기 바랍니다. ■ 2009년 2월 4일 부로 시행된 「자본시장과 금융투자업에 관한 법률」 제124조에 의거 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자 (전문투자자, 그밖에 대통령령으로 정하는 자를 제외함) 에게 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 안됩니다. 다만, 「자본시장과 금융투자업에 관한 법률 시행령」 제132조에 의거하여 투자설명서를 받기를 거부한다는 의사를 서면으로 표시한 자는 투자설명서의 교부없이 청약이 가능합니다. ■ 본 공시서류의 기재사항은 투자 결정을 위한 참고사항일 뿐이며, 투자에 대한 모든 손익 및 투자책임은 투자자 본인에게 귀속됨을 다시 한 번 말씀드립니다. |

| 【용어정리】 | ||||

|---|---|---|---|---|

| 본 증권신고서의 투자위험요소에 대한 이해를 돕고자 당사가 영위하는 사업에서 쓰이는 용어들을 아래와 같이 정리하였으니 참고하시기 바랍니다. | ||||

| 광섬유 |

|

빛을 이용하여 데이터를 전송하는 매우 가는 섬유로, 많은 데이터를 빠르고 멀리 전기적 간섭 없이 보낸 수 있는 광신호 전달 매체입니다. | ||

| 광케이블 |

|

빛을 이용해 데이터를 전송하는 광섬유가 포함된 케이블로 과거 구리선 케이블 보다 훨씬 더 많은 양의 데이터를 장거리로 고속 전송하는 장점이 있습니다. | ||

| OPGW |

|

전력 송전선로를 따라 함께 설치되는 케이블 제품으로, 전력선을 낙뢰로부터 보호하는 기능을 하며, 광섬유가 포함되어 있어 원격지간의 데이터 전송 및 전력망의 제어/관리 기능도 수행합니다. | ||

| BEAD | BEAD는 Broadband Equity, Access, and Deployment의 약자로 미국의 지방 디지털 격차 해소를 위한 농어촌 통신망 구축 사업으로 모든 미국인이 고속 인터넷에 접근할 수 있도록 농촌 및 저소득 지역을 포함한 모든 지역에 약 425억달러를 투입하는 정책 | |||

| BABA | BABA는 Build America, Buy America의 약자로 연방 예산이 투입되는 인프라 사업 수행 시 철강, 제조품, 건축자재 등 세 가지 품목에 있어서는 의무적으로 미국산 제품만을 사용하도록 규정하는 법안 | |||

| RDOF | RDOF는 Rural Digital Opportunity Fund의 약자로 낙후된 지방도시의 디지털 격차를 해소하기 위한 기금으로 고속 인터넷 서비스를 제공하는데 목적이 있음 | |||

|

LV (Low Voltage Cable) |

1kV 이하의 전압에서 전력을 전달하기 위해 설계된 구리 또는 알루미늄 도체를 절연(전류가 외부에 새어나가지 않도록 보호)한 케이블을 말합니다. 이 케이블은 주로 가정, 상업용 건물, 산업 시설에 활용됨 | |||

| MV (Mediam Voltage Cable) |

1kV~35kV의 전압을 전송하기 위해 설계된 한 개 또는 여러 개의 구리 또는 알루미늄 도체를 절연(전류가 외부에 새어나가지 않도록 보호)한 케이블입니다. 이 케이블은 발전소, 변전소, 산업시설에 활용됨 | |||

| ACSR (Aluminum Conductor Steel Reinforced) |

알루미늄 도체에 강철 심을 결합한 전선으로, 높은 기계적 강도와 비용 효율성을 제공하며 일반 송전선로에 적합. | |||

| ACSS (Aluminum Conductor Steel Supported) |

고온에서도 높은 전송 용량과 낮은 처짐을 유지하는 전선으로, 대용량 및 고온 송전선로에 적합. | |||

| SSLT (Stainless Steel Loose Tube) |

스테인리스 스틸 소재의 튜브로 광섬유를 외부 충격과 환경적 요인으로부터 보호하는데 사용되며, 통신/전력 케이블의 반제품임. | |||

| AL Wire | 알루미늄을 사용한 전선을 의미함. 구리에 비해 가벼우면서도 경제적인 소재로 전력케이블의 핵심 도체로 사용됨 | |||

| CFIUS | Committee on Foreign Investment in the United States로 미국 외국인투자위원회를 뜻하며, 미국 연방정부의 관계부처 합동기관으로서 외국인의 대미 투자에 대한 심사를 담당하는 기관 | |||

1. 사업위험

주식회사 대한광통신은 광섬유 및 광통신케이블을 생산ㆍ판매하는 통신사업과 OPGW(Optical Ground Wire)선 등 특수전력선을 주력으로 생산 및 판매하는 전력사업으로 이루어져있습니다.

| [당사 사업부문별 매출액 현황] |

| (단위: 백만원) |

| 사업부문 | 매출유형 | 품 목 | 2024년 3분기 | 2023년 | 2022년 | |

|---|---|---|---|---|---|---|

| 통신사업 | 제품/상품 | 광케이블 외 | 수 출 | 35,656 | 85,131 | 91,936 |

| 내 수 | 26,799 | 31,103 | 44,740 | |||

| 전력사업 | 제품/상품 | OPGW 외 | 수 출 | 19,040 | 24,477 | 13,277 |

| 내 수 | 35,431 | 39,552 | 40,156 | |||

| 합 계 | 수 출 | 54,696 | 109,607 | 105,213 | ||

| 내 수 | 62,229 | 70,656 | 84,896 | |||

| 합 계 | 116,925 | 180,263 | 190,109 | |||

| 자료: 당사 분기보고서(연결 기준) |

| 가. 대외적 이슈에 따른 실물경기 침체 위험 코로나19 이후 세계 각국은 중국의 리오프닝, 주요 선진국의 견조한 고용 등에 힘입어 민간소비가 양호한 성장세를 보였음에도 불구하고, 금융 불안 심화, 지정학적 리스크, 통화긴축의 여파로 인한 투자심리 위축 등의 영향으로 성장세가 둔화되고 있습니다. 2024년부터는 금리인상 사이클이 마무리되고 신용긴축의 영향도 줄어들면서 점차 회복세를 보일 것으로 전망되나, 그 속도는 코로나19 이전의 성장 수준(2015~2019년 평균 세계경제성장률 3.4%)을 하회할 것으로 예상됩니다. 이처럼 코로나19 이후에도 여전히 통화긴축, 인플레이션 지속, 지정학적 리스크 등의 불확실성이 존재하고 있으며, 경기 회복 지연은 향후에도 한동안 지속될 가능성을 배제할 수 없습니다. 이러한 거시경제 불확실성은 국내외 경기 전반에 걸쳐 영향을 미칠 수 있으며, 당사가 영위하는 사업 및 실적에도 부정적인 요인으로 작용할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다. |

국제통화기금(IMF)이 2024년 10월 발표한 World Economic Outlook(세계경제전망보고서)에 따르면, 세계경제성장률 전망치는 2024년 3.2%, 2025년 3.2%로 발표되었습니다. 이는 지난 2024년 7월 전망치인 2024년 3.2%, 2025년 3.3%와 비교 시 2024년 전망치는 동일한 수치이고, 2025년 전망치는 -0.1%p 하향한 수치입니다. 2024년 세계 경장률을 3.2%로 전망하며 잠재 성장률 수준으로 수렴할 것으로 내다보았으나, 개별국 일부 조정이 있었습니다. 미국(+0.2%p), 영국(+0.4%p), 프랑스(+0.2%p), 브라질(+0.9%p) 등에서 상향 조정이 있었으며, 일본(-0.4%p), 중국(-0.2%p), 멕시코(-0.7%p) 등에서는 하향 조정이 있었습니다.

선진국 그룹(한국, 미국, 영국, 독일, 프랑스, 일본 등 41개국) 2024년 성장률은 1.8%로 전망하였는데, 국가별로 살펴보면, 미국(2.8%) 성장률은 실질임금 상승에 따른 소비 개선 등으로 상향 조정되었습니다. 영국(1.1%), 프랑스(1.1%), 스페인(2.9%) 등 대부분 유럽 국가들의 성장률도 통화정책 완화의 영향으로 상향될 것으로 전망되었습니다. 다만, 제조업 부진이 지속되고 있는 독일(0.0%)은 성장세가 둔화될 것으로 예상하였습니다. 일본(0.3%)의 성장률은 하향 조정하였는데, 이는 자동차 생산 차질 등의 부정적 영향을 반영한 것입니다. 한편, 국제통화기금은 우리나라 2024년 성장률을 지난 7월 전망과 동일한 2.5%로 유지하였는데, 이 수치는 정부, 한국은행 등 국내외 주요 기관 전망치와 유사한 수준입니다. 신흥개도국 그룹(중국, 인도, 러시아, 브라질 등 155개국) ‘24년 성장률은 4.2%로 전망되었는데, 부동산 시장 침체 지속 및 소비 심리 악화를 이유로 중국 성장률(4.8%)은 하향 조정되었고, 브라질(3.0%)의 경우, 상반기 민간 소비 및 투자 확대 등으로 성장률이 개선될 것으로 전망하였습니다.

2024년 10월 IMF가 제시한 세계 성장률 전망치는 다음과 같습니다.

| [IMF의 주요국가별 경제성장률 전망치] |

| (단위 : %, %p) |

| 구분 | 2023년 | 2024년(E) | 2025년(E) | ||||

|---|---|---|---|---|---|---|---|

| 24.07월 (A) |

24.10월 (B) |

조정폭 (B-A) |

24.07월 (C) |

24.10월 (D) |

조정폭 (D-C) |

||

| 세계 | 3.3 | 3.2 | 3.2 | 0.0 | 3.3 | 3.2 | (0.1) |

| 선진국 | 1.7 | 1.7 | 1.8 | 0.1 | 1.8 | 1.8 | 0.0 |

| 미국 | 2.9 | 2.6 | 2.8 | 0.2 | 1.9 | 2.2 | 0.3 |

| 유로존 | 0.4 | 0.9 | 0.8 | (0.1) | 1.5 | 1.2 | (0.3) |

| 독일 | (0.3) | 0.2 | 0.0 | (0.2) | 1.3 | 0.8 | (0.5) |

| 프랑스 | 1.1 | 0.9 | 1.1 | 0.2 | 1.3 | 1.1 | (0.2) |

| 이탈리아 | 0.7 | 0.7 | 0.7 | 0.0 | 0.9 | 0.8 | (0.1) |

| 스페인 | 2.7 | 2.4 | 2.9 | 0.5 | 2.1 | 2.1 | 0.0 |

| 일본 | 1.7 | 0.7 | 0.3 | (0.4) | 1.0 | 1.1 | 0.1 |

| 영국 | 0.3 | 0.7 | 1.1 | 0.4 | 1.5 | 1.5 | 0.0 |

| 캐나다 | 1.2 | 1.3 | 1.3 | 0.0 | 2.4 | 2.4 | 0.0 |