|

|

대표이사 등의 확인서 (2)_1 |

정 정 신 고 (보고)

| 2025년 01월 09일 |

1. 정정대상 공시서류 : 투자설명서

2. 정정대상 공시서류의 최초제출일 : 2024년 12월 23일

3. 정정사항

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| ※ 금번 정정 투자설명서는 2025년 01월 27일 임시공휴일 지정에 따른 증자 일정 변경에 따른 것이며, "굵은 보라색 글씨체"를 사용하여 구분 기재하였습니다. | ||||

| 신고서 전반 (증자 일정) |

자진정정 | 일정 변경 | - | 신주발행 이사회결의 (정정) : 2025-01-09(목) |

| 확정 발행가액 공고일 : 2025-01-27(월) | 확정 발행가액 공고일 : 2025-01-31(금) |

|||

| 구주주 청약 및 초과청약 : 2025-02-03(월) ~ 2025-02-04(화) |

구주주 청약 및 초과청약 : 2025-02-04(화) ~ 2025-02-05(수) |

|||

| 주금 납입 : 2025-02-06(목) | 주금 납입 : 2025-02-07(금) |

|||

| 주금 환불 : 2025-02-06(목) | 주금 환불 : 2025-02-07(금) |

|||

| 신주유통개시일 : 2025-02-18(화) | 신주유통개시일 : 2025-02-19(수) |

|||

| 신주상장예정일 : 2025-02-18(화) | 신주상장예정일 : 2025-02-19(수) |

|||

【 대표이사 등의 확인 】

|

|

|

대표이사 등의 확인서 (2)_1 |

투 자 설 명 서

2025년 01월 09일 |

|

| ( 발 행 회 사 명 ) 주식회사 알체라 |

|

| ( 증권의 종목과 발행증권수 ) 기명식 보통주식 15,000,000주 |

|

| ( 모 집 또는 매 출 총 액 ) 17,025,000,000원 |

|

| 1. 증권신고의 효력발생일 : |

2024년 12월 21일 |

| 2. 모집가액 : |

1주당 1,135원 |

| 3. 청약기간 : |

2025년 02월 04일 ~ 2025년 02월 05일 |

| 4. 납입기일 : |

2025년 02월 07일 |

| 5. 증권신고서 및 투자설명서의 열람장소 |

|

| 가. 증권신고서 : |

전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 일괄신고 추가서류 : |

- |

| 다. 투자설명서 : | 전자문서 : 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr 서면문서 : (주)알체라 : 경기도 성남시 분당구 판교로 256번길 25, 7층 엘에스증권(주) : 서울특별시 영등포구 여의나루로 60 한양증권(주) : 서울특별시 영등포구 국제금융로 6길7 |

| 6. 안정조작 또는 시장조성에 관한 사항 | |

해당사항 없습니다. |

|

| 이 투자설명서에 대한 증권신고의 효력발생은 정부가 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 이 증권의 가치를 보증 또는 승인한 것이 아니며, 이 투자설명서의 기재사항은 청약일 전에 정정될 수 있음을 유의하시기 바랍니다. |

| ( 대 표 주 관 회 사 명 ) 엘에스증권 주식회사, 한양증권 주식회사 |

【 대표이사 등의 확인 】

|

|

page1_1 |

【 본 문 】

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 |

[가. 국내외 거시경기 침체 및 불확실성이 미치는 위험] [나. 전방산업 침체에 따른 인공지능(AI) 관련 투자 축소 위험] 인공지능(AI)은 미래를 바꿀 가장 핵심적인 기술로 글로벌 산업 전반에서 주목받고 있으며, AI 적용을 통해 비생산적인 반복 업무 대신 고부가가치 업무에 집중함으로써 비지니스 효율성 및 생산성의 혁신적인 향상이 가능하다는 점에서 기업 및 공공기관에서의 수요가 지속 증가하고 있습니다. 다만, 당사의 고객이 영위하는 비즈니스 및 시장은 국내 경제 및 세계 경제의 주기적 변동에 영향을 받고 있습니다. 경기 악화에 따라 당사의 기존 고객 및 잠재 고객은 비용 축소를 위해 영상인식 관련 투자를 축소를 고려하게 되고, 이는 당사의 실적에 부정적인 영향을 줄 수 있습니다.

|

| 회사위험 |

[가. 계속기업 불확실성에 의한 상장폐지 위험] 당사는 2024년 3분기말 기준 완전자본잠식 상태에 진입한 상태입니다. 2024년 3분기말 기준 자본금은 110억원이며, 지배기업소유주지분은 -12억원입니다. 따라서 2024년 4분기에 자본의 추가 확충이 발생하지 않을 경우 당사는 2024년말 기준으로 자본잠식률이 50% 이상 규모에 해당될 가능성이 높고, 자기자본 규모가 10억원에 미달할 가능성이 높기 때문에 관리종목으로 지정될 수 있는 위험성이 매우 높은 상태입니다.

당사는 현재 투자주의환기종목으로 지정된 상태이며, 세전손실, 자본잠식 및 자기자본 등 재무적 요건에 따른 관리종목 지정 위험성이 매우 높은 상태입니다. 따라서 당사의 실시간 재무상태 및 경영현황에 따라 형식적 상장폐지 또는 상장적격성 실질심사 단계까지 이어질 위험성이 존재하므로, 투자자 여러분들께서는 실시간 면밀한 검토가 필요한 상황입니다.

|

| 기타 투자위험 | [가. 유상증자 일정 연기 및 철회 위험] 만일 금번 유상증자 일정이 계획보다 지연되어 목표 시기에 자본 확충을 하지 못할 경우 당사의 2024년 감사의견에 부정적 영향이 생길 가능성이 존재합니다. 본 유상증자는 2025년 2월 납입을 목표로 하고 있으며, 이는 2024년 감사보고서가 발행되기 이전 시점으로 계획하고 있습니다. 비록 2024년 이내 납입은 불가능할 것으로 판단되나, 2025년 2월 7일 예정대로 청약 완료된 증자대금이 납입될 경우 유동성을 추가로 확보함에 따라 계속기업으로서의 존속능력을 개선시키는 효과가 있을 것으로 예상되며, 이는 2024년 감사의견 형성에 영향을 미칠 것으로 예상되기 때문입니다. 당사는 2023년말, 2024년 반기말 외부감사인의 감사/검토의견상 계속기업 불확실성에 의한 한정의견을 부여받은 상태로서 투자주의환기종목으로 지정된 상태이며, 2024년말 외부감사인의 감사의견상 계속기업 불확실성에 의한 한정의견을 부여받게 될 경우, 상장적격성실질심사 절차에 진입하게 되며, 주식 장내거래는 장기간 정지됩니다. 또한 금번 주주배정 유상증자는 모집주선회사와의 주선계약서에 의거하여, 유상증자 진행 중에 모집 절차의 진행에 중대한 영향을 미칠만한 사유가 발생할 경우에는 당사 혹은 모집주선회사 등의 판단에 따라 유상증자가 철회될 수 있습니다. 특히 당사는 2023년 하반기 진행했던 공모 유상증자 과정에서 수차례의 증권신고서 정정 작업을 거치며 일정이 지연되었고, 회계감리 진행 등의 이슈가 발생함에 따라 투자자 보호 차원에서 공모 유상증자를 2024년 2월에 최종적으로 철회한 이력이 있습니다. 이에 계획했던 자본 확충에 실패하여, 예상치 못한 유동성 위험이 증가함에 따라 계속기업 불확실성이 커진 상태입니다. 만일 본 유상증자 진행시에도, 과거와 같이 예상치 못한 사유로 유상증자 절차가 철회될 경우에는, 철회 시점에 따라 권리락에 따른 주가하락, 신주인수권증서 매매로 인한 손실 등이 투자자에게 발생할 수 있고 이는 보상받지 못할 수 있습니다. 또한, 당사가 계획한 자금사용목적의 자금이 조달되지 않기 때문에 당사는 유동성 위험을 해소하지 못하고, 당사의 경영계획에 차질이 생길 수 있으며, 계속기업 불확실성 해소는 어려울 수 있습니다. 이는 당사 주식의 상장폐지까지 이어질 수 있는 중대한 사안으로 판단됩니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [나. 물량 출회에 따른 주가 하락 위험] 금번 유상증자 청약에 참여시, 신주 추가 상장 시점에서 신주는 보호예수되지 않으므로 일시적인 대규모 물량 출회에 따른 주가 하락 가능성이 존재하며, 주가 변동성으로 인해 신주 추가 상장 후 당사 주가는 1주당 모집가액보다 낮은 수준에서 형성되어 투자자에게 금전적 손실을 끼칠 수 있습니다. 또한 전환사채 및 주식매수선택권의 권리 행사로 인해 추가 물량이 출회될 경우 주가 하락 부담이 증가할 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [다. 모집주선 방식에 따른 목표자금조달금액 감소 위험] 모집예정금액 중 일부에 대해서만 청약이 이루어질 경우, 실권주를 증권사에서 총액인수하지 않기 때문에 실제 청약된 금액에 한하여 납입이 이루어지게 되므로 당사가 계획한 자금사용목적에 차질이 생길 수 있으며, 자본 확충 및 유동성 확보 수준이 낮아질 수 있으며, 유상증자 후에도 당사의 재무적 개선 효과는 매우 낮을 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [라. 환금성 제약 및 원금 손실 가능성에 대한 위험] 본 유상증자 청약에 참여하여 신주를 배정받을 경우, 신주가 상장되어 매매가 가능할 때까지 납입주금에 대한 유동성의 제약이 있습니다. 또한 코스닥시장에 추가 상장될 때까지 유상증자로 발행되는 신주의 발행가액 수준의 주가가 유지되지 않을 수 있으며, 당사의 내적인 환경변화 또는 시장 전체의 환경 변화 등에 의한 급격한 주가하락이 발생할 경우, 투자원금에 대한 손실이 발생할 수 있습니다. 또한 본 유상증자 청약이 완료된 시점에서, 만일 당사의 주식이 예상치 못하게 증권시장에서 거래정지되는 사유가 발생할 경우, 청약 신주에 대한 환금성에 제약이 생길 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [마. 투자주의종목 지정 이력에 대한 위험] 거래소에서는 주가가 일정기간 급등하는 등 투자유의가 필요한 종목은 "투자주의종목 → 투자경고종목 → 투자위험종목" 단계로 시장경보 종목으로 지정하며, 투자경고종목 내지 투자위험종목 단계에서는 매매거래가 정지될 수 있습니다. 당사는 최근 두 차례에 걸쳐 거래소의 시장경보제도상 투자주의종목으로 지정된 바 있으며, 이는 당사의 시장가격이 단기적으로 왜곡된 상황이었던 것으로 해석될 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [바. 주가 하락에 따른 공모예정금액 감소 위험] 확정발행가액이 당초 계획 대비 하락할 경우에는 당사가 계획했던 공모자금 조달 규모가 감소하게 되어, 자금운용계획의 변동이 불가피하며, 당사 영업활동에 차질이 생길 수 있습니다. 또한 자본 확충이 부진하여, 외부감사인이 당사의 계속기업 불확실성이 해소되었다고 판단하기에는 부족한 수준일 경우에 해당될 수 있으며, 이 경우 당사 주식은 상장폐지 절차에 돌입할 위험성이 증가할 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [사. 할인율 35%에 따른 권리락 위험] 할인율이 높을 수록 기존 주주들에게 보다 낮은 가격에 청약할 수 있는 기회를 줄 수 있다는 장점은 존재하지만, 할인율이 높을 수록 주식 시장에서 취해지는 권리락률이 증가하게 됩니다. 따라서 이론적으로는 권리락률만큼 기존 주주들에게 신주인수권증서가 배정되기는 하나, 만일 청약에 참여하지 못할 경우 권리락률만큼 지분이 희석되는 효과가 발생하므로, 청약하지 못하는 기존 주주들에게는 불리한 효과가 발생할 수도 있습니다. 또한 본 유상증자는 모집주선 방식을 택하므로, 실권주는 미발행될 예정이기에, 권리락시에는 예정 모집주식수 전량이 발행될 것을 가정하고 권리락 조치가 취해지지만 청약 결과 실제 발행주식수는 그에 못 미칠 수 있으므로 권리락에 따른 주가 희석화 효과가 과도하게 발생할 수도 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [아. 금융감독기관의 관리감독기준 강화에 따른 위험] 최근 금융감독기관 등의 관리감독기준이 엄격해지고 있는 상황으로 관련 규정을 위반할 경우 주권매매정지, 관리종목지정, 투자주의환기종목 지정, 상장폐지실질심사, 상장폐지 등의 조치가 취해질 수 있습니다. 향후 감독기관으로부터 당사가 현재 파악하지 못한 제재가 부과될 경우 주가하락 및 유동성(환금성)제약 등으로 인해 투자금에 막대한 손실이 발생할 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [자. 분석정보의 한계 및 투자판단 관련 위험] 당사의 주식가치는 금번 유상증자 실시에 따른 전 과정에서 다양한 영향을 받아 하락할 수 있으며, 금번 유상증자를 통해 취득한 당사의 주식가치는 언제든지 하락할 수 있습니다. 「자본시장과 금융투자업에 관한 법률」 제120조 3항에 의거하여 본 공시서류의 효력의 발생은 공시서류의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 투자자에게 귀속되며, 본 공시서류의 기재사항은 청약일 이전에 변경될 수 있습니다. 또한 금번 공모를 위한 분석 중에는 예측정보가 포함되어 있습니다. 그러나 예측정보에 대한 실제 결과는 대내외적으로 여러가지 요소들의 영향에 따라 최초에 예측했던 것과 다를 수 있는 점을 유의하시기 바랍니다. 본 주식을 청약하고자 하는 투자자께서는 투자결정을 하기 전에 본 공시서류의 상기 투자위험요소 뿐만 아니라 다른 부분 또한 주의 깊게 검토한 후 이를 고려하여 최종적인 투자판단을 해야 합니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 상기 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수는 없습니다. 따라서 투자자께서는 상기 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 다양한 방면에서 신중한 검토를 병행하여 독자적으로 판단할 필요가 있습니다. [차. 집단소송 제기 위험] 공시서류에서 기재된 잘못된 내용, 잘못된 사업보고서의 공시, 내부자거래에 의한 손해배상청구 및 회계부정으로 인한 손해배상 청구 등이 주요한 소송사유에 포함됩니다. 당사는 향후 이와 같은 집단소송의대상이 되지 않는다고 확신할 수 없으며, 만약 당사에 대하여 집단소송이 제기될 경우 상당한 소송비용이 발생할 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [카. 차입공매도 유상증자 참여 제한 관련 위험] 금융위원회의 공매도 제도개선 관련 「자본시장과 금융투자업에 관한 법률과 시행령」이 개정되어 2021년 4월 6일부터 시행됨에 따라, 주권상장법인이 유상증자 계획을 공시한 이후 발행가격 산정을 위한 대상 거래기간의 마지막 날(발행가격 산정 기산일)까지, 해당 기업의 주식을 공매도 한 자는 증자 참여를 제한하되, 예외적인 경우에만 증자 참여가 허용됩니다(「자본시장과 금융투자업에 관한 법률」제180조의4). 상기 사항을 위반 시 과징금 등의 제재 조치를 받을 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. [타. 기타 투자자 유의사항] 당사의 대내외적 경영환경 변화에 따라 당사 실적의 급변동이 있을 경우, 투자원금에 대한 손실이 발생할 수 있으므로, 상기 투자위험요소 및 본 공시서류에 기재된 정보에만 의존하여 투자 판단을 해서는 안되며, 투자자 여러분의 독자적인 판단에 의해야 함을 유의하시어 투자에 임하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| (단위 : 원, 주) |

| 증권의 종류 |

증권수량 | 액면가액 | 모집(매출) 가액 |

모집(매출) 총액 |

모집(매출) 방법 |

|---|---|---|---|---|---|

| 보통주 | 15,000,000 | 500 | 1,135 | 17,025,000,000 | 주주배정 |

| 인수(주선) 여부 | 지분증권 등 상장을 위한 공모여부 | ||

|---|---|---|---|

| 주선 | 아니오 | 해당없음 | 해당없음 |

| 인수(주선)인 | 증권의 종류 |

인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|---|

| 주선 | 엘에스증권 | 기타 | - | - | - | - |

| 주선 | 한양증권 | 기타 | - | - | - | - |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2025년 02월 04일 ~ 2025년 02월 05일 | 2025년 02월 07일 | - | - | 2024년 12월 24일 |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2024년 11월 15일 | 2025년 01월 24일 |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 17,025,000,000 |

| 발행제비용 | 823,844,500 |

| 신주인수권에 관한 사항 | ||

|---|---|---|

| 행사대상증권 | 행사가격 | 행사기간 |

| - | - | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 일반청약자 환매청구권 | ||||

|---|---|---|---|---|

| 부여사유 | 행사가능 투자자 | 부여수량 | 행사기간 | 행사가격 |

| - | - | - | - | - |

| 【주요사항보고서】 | [정정] 주요사항보고서(유상증자결정)-2025.01.09 |

| 【기 타】 | 1) 상기 모집가액은 1차발행가액이며, 확정발행가액은 구주주 청약 초일 전 제3거래일(2025년 1월 24일)에 확정되어 2025년 1월 31일에 회사 인터넷 홈페이지(http://www.alchera.ai)에 공고되고 금융감독원 전자공시시스템에 공시될 예정입니다. 2) 상기 모집금액 및 발행제비용은 1차발행가액을 기준으로 산정된 것으로 향후 변경될 수 있습니다. 상기 자금의 사용목적 금액 중에서 발행제비용은 자체자금으로 집행할 예정이므로, 본 공모자금은 전액 운영자금 목적으로 집행할 예정입니다. 3) 본 유상증자 진행 과정에서 전환사채의 전환권 행사, 주식매수선택권의 행사, 본 유상증자와 별개의 신주 발행 유상증자, 출자전환 등이 발생할 경우 발행주식총수가 변경될 수 있습니다. 신주배정기준일 이전에 발행주식총수가 변경될 경우 본 유상증자의 증자비율 및 1주당 신주배정비율이 변경될 수 있습니다. 2024년 11월 14일 이사회결의를 통해 당사는 황영규 대표이사를 대상으로 차입금 출자전환을 결정하였으며, 당사에서 발행한 신주는 1,477,996주이며, 2024년 11월 22일 납입 완료되었습니다. 2024년 11월 14일 이사회결의를 통해 당사는 황영규 대표이사를 대상으로 제3자배정 유상증자를 결정하였으며, 당사에서 발행할 신주는 1,133,144주이며, 2024년 11월 29일 납입 완료되었습니다. 또한 제2회 사모 전환사채의 사채권자들이 별도의 합의내용에 의거하여 2024년 12월 5일 주식 103,709주를 전환 청구 완료하였습니다. 이에 따라, 발행주식총수는 24,734,517주로 변경되었으며, 현재 증자비율은 60.64%이며, 신주배정비율은 1주당 0.60643998주입니다. 만일 신주배정기준일 이전에 발행주식총수가 증가할 경우 본 유상증자의 증자비율 및 신주배정비율은 재차 변경될 수 있습니다. 4) 상기 청약기일은 구주주 청약일정이며, 별도의 일반공모 청약은 진행하지 않습니다. 5) 구주주 청약결과 발생하는 실권주 및 단수주는 미발행 처리할 예정입니다. 6) 엘에스증권(주)와 한양증권(주)는 당사 주주배정 유상증자의 공동대표주관(모집주선)회사입니다. 금번 유상증자는 모집주선 방식으로 진행되는 바, 엘에스증권(주), 한양증권(주)는 투자중개업자로서 타인의 계산으로 증권의 발행ㆍ인수에 대한 청약의 권유, 청약, 청약의 승낙을 영업으로 하게 되며, 「자본시장과 금융투자업에 관한 법률」상 증권의 인수 업무를 수행하지 않습니다. 7) 당사의 금번 유상증자는 주주배정 방식으로 신주인수권증서가 발행되며, 신주인수권증서는 5거래일간 시장에서 상장되어 거래될 예정입니다. 신주인수권증서를 배정받은 구주주는 정해진 기간 동안 신주인수권증서를 장내에서 거래하거나 장외에서 계좌간 대체 등 방식으로 거래할 수 있습니다. 8) 「자본시장과 금융투자업에 관한 법률」제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2024년 11월 15일부터 2025년 1월 24일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. 9) 금번 주주배정 유상증자는 당사와 공동대표주관(모집주선)회사간의 주선계약서에 의거하여 유상증자 진행 중에 모집 절차의 진행에 중대한 영향을 미칠만한 사유가 발생할 경우에는 당사 혹은 공동대표주관(모집주선)회사 등의 판단에 따라 유상증자가 중단되거나 철회될 수 있습니다. 10) 금융감독원에서 본 증권신고서를 심사하는 과정에서 주요사항의 변동으로 인한 기재 내용의 정정 등으로 동 신고서에 기재된 일정이 변경될 수 있습니다. 11) 증권신고서의 효력의 발생은 본 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

당사는 2024년 11월 14일 개최한 이사회 결의를 통해 기명식 보통주 15,000,000주를 주주배정 방식으로 발행하기로 결의하였습니다. 이어, 2024년 12월 6일 이사회 결의를 통해 유상증자 일정 및 신주배정비율 등을 변경하여 결의하였고, 2025년 1월 9일 이사회 결의를 통해 유상증자 일정을 변경하여 결의하였습니다. 금번 주주배정 유상증자의 발행개요는 다음과 같습니다.

| (단위: 원, 주) |

| 증권의 종류 | 증권수량 | 액면가액 | 모집가액 | 모집총액 | 모집(매출) 방법 |

|---|---|---|---|---|---|

| 기명식 보통주 | 15,000,000 | 500 | 1,135 | 17,025,000,000 | 주주배정 |

| 주1) | 1주의 모집가액 및 모집총액은 1차발행가액 기준으로 산정하였으며, 확정되지 않았습니다. |

발행가액은 「증권의 발행 및 공시 등에 관한 규정」 제5-18조 (유상증자의 발행가액 결정)에 의거, 주주배정증자시 할인율 등이 자율화 되어 자유롭게 산정할 수 있으나, 시장혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」 제57조를 일부 준용하여 산정할 예정입니다.

■ 1차발행가액의 산출근거

신주배정기준일 전 제3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율 35%를 적용하고, 증자비율을 고려하여, 아래의 산식에 의하여 산정된 발행가액(1차 발행가액)으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만일 경우에는 액면가액을 발행가액으로 합니다.

| 기준주가 X 【 1 - 할인율(35%) 】 | ||

| ▶ 1차발행가액 | = | --------------------------------------------- |

| 1 + 【유상증자비율 X 할인율(35%)】 |

| [1차발행가액 산정표] 기산일 : 2024년 12월 19일 |

(단위 : 원, 주) |

| 일자 | 가중산술평균주가 | 거래량 | 거래대금 |

|---|---|---|---|

| 2024/12/19 | 2,116원 | 77,949주 | 164,912,815원 |

| 2024/12/18 | 2,180원 | 109,262주 | 238,161,910원 |

| 2024/12/17 | 2,115원 | 52,144주 | 110,261,085원 |

| 2024/12/16 | 2,163원 | 99,896주 | 216,076,425원 |

| 2024/12/13 | 2,113원 | 108,175주 | 228,521,760원 |

| 2024/12/12 | 2,004원 | 59,429주 | 119,120,022원 |

| 2024/12/11 | 2,014원 | 76,632주 | 154,331,711원 |

| 2024/12/10 | 1,876원 | 80,337주 | 150,682,191원 |

| 2024/12/09 | 1,826원 | 165,839주 | 302,836,920원 |

| 2024/12/06 | 1,958원 | 169,461주 | 331,843,658원 |

| 2024/12/05 | 2,065원 | 108,502주 | 224,031,983원 |

| 2024/12/04 | 2,047원 | 123,512주 | 252,885,980원 |

| 2024/12/03 | 2,122원 | 130,223주 | 276,341,240원 |

| 2024/12/02 | 2,252원 | 1,322,417주 | 2,977,532,001원 |

| 2024/11/29 | 1,985원 | 164,841주 | 327,275,238원 |

| 2024/11/28 | 2,094원 | 158,104주 | 330,994,915원 |

| 2024/11/27 | 2,160원 | 621,642주 | 1,342,594,817원 |

| 2024/11/26 | 1,994원 | 86,072주 | 171,616,968원 |

| 2024/11/25 | 1,996원 | 91,365주 | 182,380,200원 |

| 2024/11/22 | 2,008원 | 60,041주 | 120,548,153원 |

| 2024/11/21 | 1,992원 | 74,378주 | 148,135,227원 |

| 2024/11/20 | 1,985원 | 81,245주 | 161,234,549원 |

| 1개월 가중산술평균주가 (A) | 2,122원 | 4,021,336주 | 8,532,037,018원 |

| 1주일 가중산술평균주가 (B) | 2,141원 | 447,296주 | 957,651,245원 |

| 기산일 가중산술평균주가 (C) | 2,116원 | 77,819주 | 164,630,065원 |

| A,B,C의 산술평균 (D) | 2,126원 | (A + B + C) ÷ 3 | |

| 기준주가 (E) | 2,116원 | (C와 D중 낮은 가액) | |

| 할인율 | 35.00% | - | |

| 증자비율 | 60.64% | (주1) | |

| 1차발행가액 | 1,135원 | (기준주가 × (1-할인율)) ÷(1 + (증자비율 × 할인율)) | |

| (주1) | 본 유상증자 진행 과정에서 전환사채의 전환권 행사, 주식매수선택권의 행사, 본 유상증자와 별개의 신주 발행 유상증자, 출자전환 등이 발생할 경우 발행주식총수가 변경될 수 있습니다. 신주배정기준일 이전에 발행주식총수가 변경될 경우 본 유상증자의 증자비율 및 1주당 신주배정비율이 변경될 수 있습니다. 2024년 11월 14일 이사회결의를 통해 당사는 황영규 대표이사를 대상으로 차입금 출자전환을 결정하였으며, 당사에서 발행한 신주는 1,477,996주이며, 2024년 11월 22일 납입 완료되었습니다. 2024년 11월 14일 이사회결의를 통해 당사는 황영규 대표이사를 대상으로 제3자배정 유상증자를 결정하였으며, 당사에서 발행할 신주는 1,133,144주이며, 2024년 11월 29일 납입 완료되었습니다. 또한 제2회 사모 전환사채의 사채권자들이 별도의 합의내용에 의거하여 2024년 12월 5일 주식 103,709주를 전환 청구 완료하였습니다. 이에 따라, 발행주식총수는 24,734,517주로 변경되었으며, 현재 증자비율은 60.64%이며, 신주배정비율은 1주당 0.60643998주입니다. 만일 신주배정기준일 이전에 발행주식총수가 증가할 경우 본 유상증자의 증자비율 및 신주배정비율은 재차 변경될 수 있습니다. |

상기 방법에 따라 산정된 1차발행가액은 참고용이며, 구주주 청약일 전 3거래일에 확정발행가액이 결정될 예정입니다.(주1)

| (주1) | 본 유상증자의 확정발행가액 결정방법은 본 증권신고서 "제1부.I.모집 또는 매출에 관한 일반사항.3.공모가격 결정방법" 부분을 참고하여 주시기 바랍니다. |

■ 주요 일정

| [주요일정] |

| 날짜 | 업 무 내 용 | 비고 |

|---|---|---|

| 2024-11-14(목) | 신주발행 이사회결의 | - |

| 2024-11-14(목) | 신주발행 및 기준일 공고 | 당사 인터넷 홈페이지(http://www.alchera.ai) |

| 2024-11-18(월) | 증권신고서 제출 | - |

| 2024-12-06(목) | 신주발행 이사회결의 (정정) | 일정 및 신주배정비율 변경 |

| 2024-12-06(목) | 신주발행 및 기준일 공고 (정정) | 당사 인터넷 홈페이지(http://www.alchera.ai) |

| 2024-12-06(목) | 증권신고서 제출 (정정) | 금융감독원 정정요구에 따른 제출 |

| 2024-12-19(목) | 1차 발행가액 산정 | 신주배정기준일 3거래일 전 |

| 2024-12-23(월) | 권리락 | - |

| 2024-12-24(화) | 신주배정 기준일(주주확정) | - |

| 2025-01-07(화) | 신주배정 통지 | - |

| 2025-01-09(목) | 신주발행 이사회결의 (정정) | 임시공휴일(25/1/27) 지정에 따른 일정 변경 |

| 2025-01-14(화) ~ 2025-01-20(월) | 신주인수권증서 상장 거래기간 | - |

| 2025-01-21(화) | 신주인수권증서 상장 폐지 | 구주주 청약초일 5거래일 전 폐지 |

| 2025-01-24(금) | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2025-01-31(금) | 확정 발행가액 공고 | 당사 인터넷 홈페이지(http://www.alchera.ai) Dart전자공시시스템(http://dart.fss.or.kr) |

| 2025-02-04(화) ~ 2025-02-05(수) | 구주주 청약 및 초과청약 | - |

| 2025-02-07(금) | 주금 납입 | - |

| 2025-02-19(수) | 신주유통 개시일 | - |

| 2025-02-19(수) | 신주상장 예정일 | - |

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주상장과 동시에 신주가 유통될 예정입니다. |

| 주3) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

| 주4) | 금번 유상증자는 공동대표주관(모집주선)회사의 모집주선 방식으로 진행되며, 주선계약서에 의거하여 유상증자 진행 중에 모집 절차의 진행에 중대한 영향을 미칠만한 사유가 발생할 경우에는 당사 혹은 공동대표주관(모집주선)회사 등의 판단에 따라 유상증자가 중단되거나 철회될 수 있습니다. |

| 청약이 금지되는 공매도 거래 기간 | |

|---|---|

| 시작일 | 종료일 |

| 2024년 11월 15일 | 2025년 01월 24일 |

2. 공모방법

| [공모방식: 주주배정] |

| 모 집 대 상 | 주 수(%) | 비 고 |

|---|---|---|

| 구주주 청약 (신주인수권증서 보유자 청약) |

15,000,000주 (100.00%) |

- 구주 1주당 신주 배정비율 : 1주당 0.60643998주 - 신주배정 기준일 : 2024년 12월 24일(예정) - 구주주 청약일 : 2025년 02월 04일~05일(2일간) - 보유한 신주인수권증서의 수량 한도로 청약가능(구주주에게는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율을 곱한 수량만큼의 신주인수권증서가 배정됨) - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 최종 신주인수권증서 보유자 기준으로 청약 가능 |

| 초과청약 | - | -「자본시장과 금융투자업에 관한 법률」제165조의6의 제2항 제2호에 의거 초과청약 가능 - 초과청약비율 : 배정신주(신주인수권증서) 1주당 0.2주 - 신주인수권증서 거래를 통해서 신주인수권증서를 매매시 최종 신주인수권증서 보유자 기준으로 초과청약 가능 - 초과청약일 : 2025년 02월 04일~05일(2일간) |

| 합 계 | 15,000,000주 (100.00%) |

- |

| 주1) | 본 건 유상증자는 주주배정 방식으로 진행되며, 구주주 청약결과 발생하는 실권주 및 단수주는 우선적으로 초과청약자에게 배정되며, 이후 미청약된 주식(실권주 및 단수주)은 미발행 처리합니다. |

| 주2) | 본 건 유상증자의 구주주 배정주식수는 신주배정기준일 현재 주주명부에 기재된 소유주식 1주당 신주배정비율인 0.60643998주를 곱하여 산정된 배정주식수로 하되, 1주 미만은 절사합니다. 단, 본 유상증자 진행 과정에서 전환사채의 전환권 행사, 주식매수선택권의 행사, 본 유상증자와 별개의 신주 발행 유상증자, 출자전환 등이 발생할 경우 발행주식총수가 변경될 수 있습니다. 신주배정기준일 이전에 발행주식총수가 변경될 경우 본 유상증자의 증자비율 및 1주당 신주배정비율이 변경될 수 있습니다. 상기 1주당 신주배정비율은 차입금 출자전환, 제3자배정 유상증자, 제2회차 전환사채권자들의 주식 전환 청구를 모두 반영하여, 2024년 12월 5일 기준 발행주식총수(24,734,517주)를 기준으로 산정하였습니다. 만일 신주배정기준일 이전에 발행주식총수가 증가할 경우 본 유상증자의 증자비율 및 신주배정비율은 재차 변경될 수 있습니다. |

| 주3) |

본 건 유상증자의 구주주는 최초에 배정받은 신주인수권증서를 장내외에서 매매할 수 있으며, 청약시점의 청약대상자는 신주인수권증서를 보유한 자를 대상으로 합니다. 신주인수권증서 보유자는 보유한 신주인수권증서 수량의 한도로 증서청약을 할 수 있고, 동 주식수에 초과청약비율(20%)를 곱한 수량을 한도로 초과청약 할 수 있습니다. 단, 1주 미만은 절사합니다. (ii) 신주인수권증서 청약한도 주식수 = 보유한 신주인수권증서의 수량 (iii) 초과청약 한도주식수 = 신주인수권증서 청약한도 주식수 X 초과청약 비율(20%) |

| 주4) |

자본시장법 제180조의4 및 같은 법 시행령 제208조의4제1항에 따라 2024년 11월 15일부터 2025년 1월 24일까지 공매도를 하거나 공매도 주문을 위탁한 자는 금번 모집(매출)에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 같은 법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만 모집(매출)가액의 공정한 가격형성을 저해하지 않는 경우로서 같은 법 시행령 제208조의4제2항 및 금융투자업규정 제6-34조에 해당할 경우에는 예외적으로 주식 취득이 허용됩니다. ※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우 (매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

| 주5) | 금번 유상증자는 공동대표주관(모집주선)회사의 모집주선 방식으로 진행되며, 주선계약서에 의거하여 유상증자 진행 중에 모집 절차의 진행에 중대한 영향을 미칠만한 사유가 발생할 경우에는 당사 혹은 공동대표주관(모집주선)회사 등의 판단에 따라 유상증자가 중단되거나 철회될 수 있습니다. |

■ 구주주 1주당 배정비율 산출근거

| 구 분 | 상세 내역 |

|---|---|

| A. 보통주식 | 24,734,517주 |

| B. 우선주식 | - |

| C. 발행주식총수(A+B) | 24,734,517주 |

| D. 자기주식 + 자기주식신탁 | - |

| E. 자기주식을 제외한 발행주식총수 (C-D) | 24,734,517주 |

| F. 유상증자 주식수 | 15,000,000주 |

| G. 우리사주조합 배정 | - |

| H. 구주주배정 (F-G) | 15,000,000주 |

| I. 구주주 1주당 배정비율 (H/E) | 0.60643998주 |

| 주1) | 본 유상증자 진행 과정에서 전환사채의 전환권 행사, 주식매수선택권의 행사, 본 유상증자와 별개의 신주 발행 유상증자, 출자전환 등이 발생할 경우 발행주식총수가 변경될 수 있습니다. 신주배정기준일 이전에 발행주식총수가 변경될 경우 본 유상증자의 증자비율 및 1주당 신주배정비율이 변경될 수 있습니다. 상기 1주당 신주배정비율은 차입금 출자전환, 제3자배정 유상증자, 제2회차 전환사채권자들의 주식 전환 청구를 모두 반영하여, 2024년 12월 5일 기준 발행주식총수(24,734,517주)를 기준으로 산정하였습니다. 만일 신주배정기준일 이전에 발행주식총수가 증가할 경우 본 유상증자의 증자비율 및 신주배정비율은 재차 변경될 수 있습니다. |

3. 공모가격 결정방법

「증권의 발행 및 공시 등에 관한 규정」 제5-18조에 의거 주주배정 증자시 가격산정 절차 폐지 및 가격산정의 자율화에 따라 발행가격을 자유롭게 산정할 수 있으나, 시장 혼란 우려 및 기존 관행 등으로 (구)「유가증권의 발행 및 공시 등에 관한 규정」제57조를 일부 준용하여 아래와 같이 발행가액을 산정합니다.

가. 1차 발행가액: 신주배정기준일 전 제3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율 35%를 적용하고, 증자비율을 고려하여, 아래의 산식에 의하여 산정된 발행가액(1차 발행가액)으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만일 경우에는 액면가액을 발행가액으로 합니다.

| 기준주가 X 【 1 - 할인율(35%) 】 | ||

| ▶ 1차발행가액 | = | --------------------------------------------------- |

| 1 + 【유상증자비율 X 할인율(35%)】 |

나. 2차 발행가액: 구주주 청약일 전 제3거래일을 기산일로 하여 코스닥시장에서 성립된 거래대금을 거래량으로 가중산술평균한 1주일 가중산술평균주가 및 기산일 가중산술평균주가를 산술평균하여 산정한 가액과 기산일 가중산술평균주가 중 낮은 금액을 기준주가로 하여 할인율 35%를 적용, 아래의 산식에 의하여 산정된 발행가액(2차 발행가액)으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만일 경우에는 액면가액을 발행가액으로 합니다.

| ▶ 2차발행가액 | = | 기준주가 X 【 1 - 할인율(35%) 】 |

다. 확정 발행가액: 확정 발행가액은 1차 발행가액과 2차 발행가액 중 낮은 가액으로 합니다. 다만,「자본시장과 금융투자업에 관한 법률」제165조의6 및「증권의 발행 및 공시 등에 관한 규정」제5-15조의2에 의거하여 1차 발행가액과 2차 발행가액 중 낮은 가액이 구주주 청약일 전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가를 기준주가로 하여 할인율 40%를 적용하여 산정한 가격보다 낮은 경우 구주주 청약일 전 과거 제3거래일로부터 제5거래일까지의 가중산술평균주가에서 할인율 40%를 적용하여 산정한 가격을 확정발행가액으로 합니다. 단, 호가단위 미만은 호가단위로 절상하며, 그 가액이 액면가액 미만일 경우에는 액면가액으로 합니다.

| ▶ 확정발행가액 | = | MAX【MIN(1차 발행가액, 2차 발행가액), 기준주가의 60%】 |

| ※ 기준주가 : 구주주 청약일전 과거 제3거래일부터 제5거래일까지의 가중산술평균주가 | ||

라. 확정 발행가액은 구주주 청약일 전 제3거래일(2025년 1월 24일 예정)에 결정되어 금융감독원 전자공시시스템에 2025년 1월 31일에 공시될 예정이며, 회사의 인터넷 홈페이지(http://www.alchera.ai)에 공고하여 개별통지에 갈음할 예정입니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 모집 또는 매출조건

| (단위 : 주, 원) |

| 항 목 | 내 용 | ||

|---|---|---|---|

| 모집 또는 매출주식의 수 | 15,000,000 | ||

| 주당 모집가액 | 예정가액 | 1,135 | |

| 확정가액 | - | ||

| 모집총액 | 예정가액 | 17,025,000,000 | |

| 확정가액 | - | ||

| 청 약 단 위 |

(1) "구주주"(신주인수권증서 보유자)의 청약단위는 1주로 하며, 개인별 청약한도는 보유하고 있는 신주인수권증서 수량으로 합니다. 단, "구주주"(신주인수권증서 보유자)는 보유하고 있는 신주인수권증서 수량 1주당 0.2주를 곱하여 산정된 주식수(1주 미만은 절사합니다)를 초과청약할 수 있습니다. |

||

| 청약기일 | 구주주 (신주인수권증서 보유자) |

개시일 | 2025년 02월 04일 |

| 종료일 | 2025년 02월 05일 | ||

| 청약 증거금 |

구주주(신주인수권증서 보유자) | 청약금액의 100% | |

| 초과청약 | 청약금액의 100% | ||

| 납입기일 | 2025년 02월 07일 | ||

| 배당기산일(결산일) | 2025년 01월 01일 | ||

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

나. 모집 또는 매출의 절차

1) 공고의 일자 및 방법

| 구 분 | 공고일자 | 공고방법 |

|---|---|---|

| 신주 발행 및 배정기준일(주주확정일) 공고 |

2024년 11월 15일 | 회사 인터넷 홈페이지 (http://www.alchera.ai) |

| 신주 발행 및 배정기준일(주주확정일) 공고 (정정) |

2024년 12월 06일 | 회사 인터넷 홈페이지 (http://www.alchera.ai) |

| 모집가액 확정의 공고 | 2025년 01월 31일 | 회사 인터넷 홈페이지 (http://www.alchera.ai) 전자공시시스템(http://dart.fss.or.kr) |

| 주1) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

| 주2) | 모집가액은 2025년 01월 24일을 기준으로 확정되며, 다음 영업일인 2025년 01월 31일까지 공고, 공시할 예정입니다. |

| 주3) | 전산장애 또는 그 밖의 부득이한 사유로 회사의 인터넷 홈페이지에 공고를 할 수 없는 때에는 서울시에서 발행되는 한국경제신문에 게재할 예정입니다. |

2) 청약방법

가) 구주주 청약(신주인수권증서 보유자 청약): 구주주 중 주권을 증권회사에 예탁한 주주(기존 "실질주주")는 주권을 예탁한 증권회사의 본/지점 및 공동대표주관(모집주선)회사의 본/지점에서 청약할 수 있습니다. 다만, 구주주 중 명의개서대행기관 특별계좌에 주식을 가지고 있는 주주(기존 "명부주주")는 신주배정통지서를 첨부하여 실명확인증표를 제시한 후 공동대표주관(모집주선)회사의 본/지점에서 청약할 수 있습니다. 청약시에는 소정의 청약서 2통에 필요한 사항을 기입하여 청약증거금과 함께 제출하여야 합니다.

| 2019년 9월 16일 전자증권제도가 시행되며, 주권 상장법인의 상장주식은 전자증권 의무전환대상으로 전자증권제도 시행일에 전자증권으로 일괄전환됩니다. 전자증권제도 시행전까지 증권회사에 예탁하고 있는 실질주주 주식은 해당 증권회사 계좌에 전자증권으로 일괄 전환되며, 기존 명부주주가 보유한 주식은 명의개서대행기관이 개설하는 특별계좌에 발행되어 소유자별로 관리됩니다. 금번 유상증자시 신주인수권증서는 전자증권제도 시행일 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다. '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다. '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 공동대표주관(모집주선)회사인 엘에스증권(주) 및 한양증권(주)의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다. |

| 「주식ㆍ사채 등의 전자등록에 관한 법률」 제29조(특별계좌의 개설 및 관리) ① 발행인이 제25조부터 제27조까지의 규정에 따라 이미 주권등이 발행된 주식등을 전자등록하는 경우 제25조제1항에 따른 신규 전자등록의 신청을 하기 전에 제27조제1항제2호에 따른 통지를 하지 아니하거나 주권등을 제출하지 아니한 주식등의 소유자 또는 질권자를 위하여 명의개서대행회사, 그 밖에 대통령령으로 정하는 기관(이하 이 조에서 "명의개서대행회사등"이라 한다)에 기준일의 직전 영업일을 기준으로 주주명부등에 기재된 주식등의 소유자 또는 질권자를 명의자로 하는 전자등록계좌(이하 "특별계좌"라 한다)를 개설하여야 한다. ② 제1항에 따라 특별계좌가 개설되는 때에 제22조제2항 또는 제23조제2항에 따라 작성되는 전자등록계좌부(이하 이 조에서 "특별계좌부"라 한다)에 전자등록된 주식등에 대해서는 제30조부터 제32조까지의 규정에 따른 전자등록을 할 수 없다. 다만, 다음 각 호의 어느 하나에 해당하는 경우에는 그러하지 아니하다. 1. 해당 특별계좌의 명의자가 아닌 자가 주식등이 특별계좌부에 전자등록되기 전에 이미 주식등의 소유자 또는 질권자가 된 경우에 그 자가 발행인에게 그 주식등에 관한 권리가 표시된 주권등을 제출(주권등을 제출할 수 없는 경우에는 해당 주권등에 대한 제권판결의 정본·등본을 제출하는 것을 말한다. 이하 제2호 및 제3호에서 같다)하고 그 주식등을 제30조에따라 자기 명의의 전자등록계좌로 계좌간 대체의 전자등록을 하려는 경우(해당 주식등에 질권이 설정된 경우에는 다음 각 목의 어느 하나에 해당하는 경우로 한정한다) 가. 해당 주식등에 설정된 질권이 말소된 경우 나. 해당 주식등의 질권자가 그 주식등을 특별계좌 외의 소유자 명의의 다른 전자등록계좌로 이전하는 것에 동의한 경우 2. 해당 특별계좌의 명의자인 소유자가 발행인에게 전자등록된 주식등에 관한 권리가 표시된 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 다른 전자등록계좌로 이전하려는 경우(해당 주식등에 질권이 설정된 경우에는 제1호 각 목의 어느 하나에 해당하는 경우로 한정한다) 3. 해당 특별계좌의 명의자인 질권자가 발행인에게 주권등을 제출하고 그 주식등을 제30조에 따라 특별계좌 외의 자기 명의의 전자등록계좌로 이전하려는 경우 4. 그 밖에 특별계좌에 전자등록된 주식등의 권리자의 이익을 해칠 우려가 없는 경우로서 대통령령으로 정하는 경우 ③ 누구든지 주식등을 특별계좌로 이전하기 위하여 제30조에 따른 계좌간 대체의 전자등록을 신청할 수 없다. 다만, 제1항에 따라 특별계좌를 개설한 발행인이 대통령령으로 정하는 사유에 따라 신청을 한 경우에는 그러하지 아니하다. ④ 명의개서대행회사등이 발행인을 대행하여 제1항에 따라 특별계좌를 개설하는 경우에는 「금융실명거래 및 비밀보장에 관한 법률」 제3조에도 불구하고 특별계좌부에 소유자 또는질권자로 전자등록될 자의 실지명의를 확인하지 아니할 수 있다. |

나) 신주인수권증서 청약을 한 자에 한하여 신주인수권증서 청약 한도주식수의 20%를 추가로 청약할 수 있습니다. 이때, 신주인수권증서 청약 한도주식수의 20%에 해당하는 주식 중 소수점 이하인 주식은 청약할 수 없습니다.

다) 본 유상증자에 청약하고자 하는 투자자(「자본시장과 금융투자업에 관한 법률」 제9조제5항에 규정된 전문투자자 및「자본시장과 금융투자업에 관한 법률 시행령」제 132조에 따라 투자설명서의 교부가 면제되는자 제외)는 청약 전 반드시 투자설명서를 교부 받아야 하고, 이를 확인하는 서류에 서명 또는 기명날인하여야 합니다.

라)「자본시장법과 금융투자업에 관한 법률」 제180조의4 및 동법 시행령 제208조의4제1항에 의거, 2024년 11월 15일부터 2025년 01월 24일까지 당사의 주식을 공매도 하거나 공매도 주문을 위탁한 자는 금번 모집에 청약할 수 없으며, 이를 위반하여 주식을 취득할 경우 동법 제429조의3제2항에 따라 과징금이 부과될 수 있습니다. 다만, 모집가액 의 공정한 가격형성을 저해하지 않는 경우로서 동법 시행령 제208조의4제2항에 해당할 경우에는 공매도하거나 공매도 주문을 위탁하더라도 금번 모집(매출)에 따른 주식을 취득할 수 있으며, 세부적인 동법 시행령 제208조의4제2항의 내용은 하기와 같습니다.

|

※ 예외적으로 모집(매출)에 따른 주식 취득이 허용되는 경우 ① 모집(매출)에 따른 주식 취득이 금지되는 공매도 거래 기간 중에 전체 공매도 주문수량보다 많은 수량의 주식을 가격경쟁에 의한 거래 방식으로 매수한 경우(매매계약 체결일 기준으로 정규시장의 매매거래시간에 매수한 경우로 한정) ② 한국거래소의 증권시장업무규정 또는 파생상품시장업무규정에서 정한 유동성 공급 및 시장조성 목적을 위해 해당 주식을 공매도하거나 공매도 주문을 위탁한 경우 ③ 동일한 법인 내에서 모집(매출)에 따른 주식 취득 참여가 금지되는 공매도 거래 기간 중 공매도를 하지 않거나 공매도 주문을 위탁하지 않은 독립거래단위*가 모집(매출)에 따른 주식을 취득하는 경우 * 금융투자업규정 제6-30조 제5항에 따라 의사결정이 독립적이고 상이한 증권계좌를 사용하는 등의 요건을 갖춘 거래단위 |

3) 청약취급처

| 청약대상자 | 청약취급처 | 청약일 | |

|---|---|---|---|

| 구주주 (신주인수권증서 보유자) |

특별계좌 보유자 (기존 '명부주주') |

1) 엘에스증권(주) 본ㆍ지점 2) 한양증권(주) 본ㆍ지점 |

2025년 02월 04일~ 2025년 02월 05일 |

| 일반주주 (기존 '실질주주') |

1) 주주확정일 현재 당사 주식을 예탁하고 있는 당해 증권회사 본ㆍ지점 2) 엘에스증권(주) 본ㆍ지점 3) 한양증권(주) 본ㆍ지점 |

||

4) 청약결과 배정방법

가) 구주주(신주인수권증서 보유자) 청약 : 개인별 청약한도는 보유하고 있는 신주인수권증서 수량으로 하고, 청약한도 내에서 청약한 수량만큼 배정합니다. 단, 아래와 같이 신주인수권증서 청약을 한 자에 한하여 초과청약을 할 수 있으며, 초과청약자에 대한 배정이 이루어집니다.

나) 초과청약 : 구주주(신주인수권증서 보유자) 청약 이후 발생한 실권주 및 단수주가 있는 경우, 실권주 및 단수주를 구주주(신주인수권증서 보유자)가 초과청약(초과청약비율 : 배정 신주 1주당 0.2주)한 주식수에 비례하여 배정하며, 1주 미만의 주식은 절사하여 배정하지 않습니다. 단, 초과청약 주식수가 실권주 및 단수주에 미달한 경우 100% 배정합니다.

※ 구주주(신주인수권증서 보유자) 청약 및 초과청약

(ⅰ) 청약한도 주식수 = 신주인수권증서 청약한도 주식수 + 초과청약한도 주식수

(ⅱ) 신주인수권증서 청약한도 주식수 = 보유한 신주인수권증서의 수량

(ⅲ) 초과청약 한도주식수 = 신주인수권증서청약 한도주식수 × 초과청약 비율(20%)

다) 구주주 청약 및 초과청약자에 대한 배정 결과 총 청약주식수가 구주주배정분에 미달하는 최종적으로 발생하는 잔여주식(실권주 및 단수주)은 미발행 처리합니다.

5) 투자설명서 교부에 관한 사항

-「자본시장과 금융투자업에 관한 법률」제124조에 의거, 본 주식의 청약에 대한 투자설명서 교부 의무는 당사 및 공동대표주관(모집주선)회사가 부담하며, 금번 유상증자의 청약에 참여하시는 투자자께서는 투자설명서를 의무적으로 교부받으셔야 합니다.

- "본 주식”에 청약하고자 하는 투자자("자본시장과 금융투자업에 관한 법률" 제9조 제5항에 규정된 전문투자자 및 "자본시장과 금융투자업에 관한 법률 시행령" 제132조에 따라 투자설명서의 교부가 면제되는 자 제외)는 청약 전 투자설명서를 교부받아야 합니다. 단, 투자설명서 수령거부의사표시는 서면, 전화, 전신, 팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 가능합니다.

- 전자문서의 방법으로 투자설명서를 교부받고자 하는 투자자는 「자본시장과 금융투자업에 관한 법률」 제124조제1항 각호의 요건을 모두 충족하여야 합니다.

- 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 본 유상증자의 청약에 참여할 수 없습니다.

- 투자설명서 교부를 받지 않거나, 수령거부의사를 서면 등의 방법으로 표시하지 않을 경우, 본 유상증자의 청약에 참여할 수 없습니다.

| ※ 관련법규 「자본시장과 금융투자업에 관한 법률」 제9조 (그 밖의 용어의 정의) ⑤ 이 법에서 "전문투자자"란 금융투자상품에 관한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에 따른 위험감수능력이 있는 투자자로서 다음 각 호의 어느 하나에 해당하는 자를 말한다. 다만, 전문투자자 중 대통령령으로 정하는 자가 일반투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우 금융투자업자는 정당한 사유가 있는 경우를 제외하고는 이에 동의하여야 하며, 금융투자업자가 동의한 경우에는 해당 투자자는 일반투자자로 본다. <개정 2009.2.3> 1. 국가 2. 한국은행 3. 대통령령으로 정하는 금융기관 4. 주권상장법인. 다만, 금융투자업자와 장외파생상품 거래를 하는 경우에는 전문투자자와 같은 대우를 받겠다는 의사를 금융투자업자에게 서면으로 통지하는 경우에 한한다. 5. 그 밖에 대통령령으로 정하는 자 제124조 (정당한 투자설명서의 사용) ① 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외한다)에게 제123조에 적합한 투자설명서(집합투자증권의 경우 투자자가 제123조에 따른 투자설명서의 교부를 별도로 요청하지 아니하는 경우에는 제2항제3호에 따른 간이투자설명서를 말한다. 이하 이 항 및 제132조에서 같다)를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 아니 된다. 이 경우 투자설명서가 제436조에 따른 전자문서의 방법에 따르는 때에는 다음 각 호의 요건을 모두 충족하는 때에 이를 교부한 것으로 본다.<개정 2013.5.28> 1. 전자문서에 의하여 투자설명서를 받는 것을 전자문서를 받을 자(이하 "전자문서수신자"라 한다)가 동의할 것 2. 전자문서수신자가 전자문서를 받을 전자전달매체의 종류와 장소를 지정할 것 3. 전자문서수신자가 그 전자문서를 받은 사실이 확인될 것 4. 전자문서의 내용이 서면에 의한 투자설명서의 내용과 동일할 것 「자본시장과 금융투자업에 관한 법률 시행령」 제11조(증권의 모집ㆍ매출) ① 법 제9조제7항 및 제9항에 따라 50인을 산출하는 경우에는 청약의 권유를 하는 날 이전 6개월 이내에 해당 증권과 같은 종류의 증권에 대하여 모집이나 매출에 의하지 아니하고 청약의 권유를 받은 자를 합산한다. 다만, 다음 각 호의 어느 하나에 해당하는 자는 합산 대상자에서 제외한다. <개정 2009. 10. 1., 2010. 12. 7., 2013. 6. 21., 2013. 8. 27., 2016. 6. 28., 2016. 7. 28.> 1. 다음 각 목의 어느 하나에 해당하는 전문가 가. 전문투자자 나. 삭제<2016. 6. 28.> 다. 「공인회계사법」에 따른 회계법인 라. 신용평가회사(법 제335조의3에 따라 신용평가업인가를 받은 자를 말한다. 이하 같다) 마. 발행인에게 회계, 자문 등의 용역을 제공하고 있는 공인회계사ㆍ감정인ㆍ변호사ㆍ변리사ㆍ세무사 등 공인된 자격증을 가지고 있는 자 바. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 전문가로서 금융위원회가 정하여 고시하는 자 2. 다음 각 목의 어느 하나에 해당하는 연고자 가. 발행인의 최대주주[「금융회사의 지배구조에 관한 법률」 제2조제6호가목에 따른 최대주주를 말한다. 이 경 우 "금융회사"는 "법인"으로 보고, "발행주식(출자지분을 포함한다. 이하 같다)"은 "발행주식"으로 본다. 이하 같다]와 발행주식 총수의 100분의 5 이상을 소유한 주주 나. 발행인의 임원(「상법」 제401조의2제1항 각 호의 자를 포함한다. 이하 이 호에서 같다) 및 「근로복지기본 법」에 따른 우리사주조합원 다. 발행인의 계열회사와 그 임원 라. 발행인이 주권비상장법인(주권을 모집하거나 매출한 실적이 있는 법인은 제외한다)인 경우에는 그 주주 마. 외국 법령에 따라 설립된 외국 기업인 발행인이 종업원의 복지증진을 위한 주식매수제도 등에 따라 국내 계열 회사의 임직원에게 해당 외국 기업의 주식을 매각하는 경우에는 그 국내 계열회사의 임직원 바. 발행인이 설립 중인 회사인 경우에는 그 발기인 사. 그 밖에 발행인의 재무상황이나 사업내용 등을 잘 알 수 있는 연고자로서 금융위원회가 정하여 고시하는 자 제132조 (투자설명서의 교부가 면제되는 자) 법 제124조제1항 각 호 외의 부분 전단에서 "대통령령으로 정하는 자"란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009.7.1, 2013.6.21> 1. 제11조 제1항 제1호 다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화·전신·팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

가) 투자설명서 교부 방법 및 일시

| 구분 | 교부방법 | 교부일시 |

|---|---|---|

| 구주주 청약자 |

1),2),3),4)을 병행 1) 등기우편 송부 2) 엘에스증권(주) 및 한양증권(주)의 본, 지점 교부 3) 엘에스증권(주)의 홈페이지나 HTS, MTS에서 교부 |

3) 엘에스증권(주)의 홈페이지나 HTS, MTS에서 교부 : 구주주 청약종료일까지 |

나) 확인절차

(1) 우편을 통한 투자설명서 수령 시

- 청약하시기 위해 지점을 방문하셨을 경우, 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

- HTS 또는 MTS를 통한 청약을 원하시는 경우, 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

(2) 지점 방문을 통한 투자설명서 수령 시

- 직접 투자설명서 교부확인서를 작성하시고 청약을 진행하시기 바랍니다.

(3) 홈페이지 또는 HTS, MTS를 통한 교부

- 청약화면에 추가된 투자설명서 다운로드 및 투자설명서 교부 확인에 체크가 선행되어야 청약업무 진행이 가능합니다.

다) 기타

(1) 금번 유상증자에서 당사는 본 증권신고서의 효력발생 이후 주주명부상 주주분들에게 투자설명서를 우편으로 발송할 예정입니다. 우편의 반송 등에 의한 사유로 교부를 받지 못하신 투자자께서는 지점 방문을 통해 인쇄물을 받으실 수 있으며, 또한 동일한 내용의 투자설명서를 전자문서의 형태로 공동대표주관(모집주선)회사의 홈페이지 또는 HTS, MTS 등에서 다운로드 받으실 수 있습니다. 다만, 전자문서의 형태로 교부 받으실 경우, 「자본시장과 금융투자업에 관한 법률」 제124조제1항 각 호의 요건을 모두 충족해야만 청약이 가능합니다.

(2) 구주주 청약 시 공동대표주관(모집주선)회사 이외의 증권회사를 이용한 청약 방법

- 해당 증권회사의 청약 방법 및 규정에 의해 청약을 진행하시기 바랍니다. 이 경우에도, 본 투자설명서의 교부에 대한 확인 등의 절차를 수행하지 아니하면, 금번 유상증자의 청약에 참여하실 수 없음에 유의하시기 바랍니다.

6) 주권유통에 관한 사항

주권유통개시(예정)일: 2025년 2월 19일(신주 상장예정) (2019년 9월 16일 전자증권제도가 시행됨에 따라 실물 주권의 교부 없이 각 주주의 보유 증권계좌로 상장일에 주식이 등록발행되어 입고되며, 상장일부터 유통이 가능합니다. 단, 유관기관과의 업무 협의 과정에서 상기 일정은 변경될 수 있음을 유의하시기 바랍니다.)

7) 청약증거금의 대체 및 반환 등에 관한 사항

청약증거금은 청약금액의 100%로 하고, 주금납입기일에 주금납입금으로 대체하며, 청약증거금에 대해서는 무이자로 합니다. 구주주 및 초과청약 총 청약주식수가 총 모집주식수를 초과하여 청약증거금이 발생한 경우, 그 초과 청약증거금은 2025년 02월 07일부터 해당 청약사무 취급처에서 환불합니다.

8) 주금납입장소 : 우리은행 서판교지점

다. 신주인수권증서에 관한 사항

| 신주배정기준일 (예정) |

신주인수권증서의 매매 금융투자업자 | |

|---|---|---|

| 회사명 | 회사고유번호 | |

| 2024년 12월 19일 | 엘에스증권(주) | 00330424 |

| 한양증권(주) | 00162416 | |

1) 금번과 같이 주주배정방식의 유상증자를 실시할 때, 주주가 소유하고 있는 주식수 비율대로 신주를 인수할 권리인 신주인수권에 대하여 당사는 「자본시장과 금융투자업에 관한 법률」 제165의6조3항 및 「증권의 발행 및 공시 등에 관한 규정」 제5-19조에 의거하여 주주에게 신주인수권증서를 발행합니다.

2) 금번 유상증자시 신주인수권증서는 전자증권제도 시행일(2019년 9월 16일) 이후에 발행되고 상장될 예정으로 전자증권으로 발행됩니다. 주주가 증권사 계좌에 보유하고 있는 주식(기존 '실질주주' 보유주식)에 대하여 배정되는 신주인수권증서는 해당 증권사 계좌에 발행되어 입고되며, 명의개서대행기관 특별계좌에 관리되는 주식(기존 '명부주주' 보유주식)에 대하여 배정되는 신주인수권증서는 명의개서대행기관 내 특별계좌에 소유자별로 발행 처리됩니다.

3) 신주인수권증서 매매의 중개를 할 증권회사는 공동대표주관(모집주선)회사인 엘에스증권(주) 및 한양증권(주)로 합니다.

4) 신주인수권증서 매매 등

가) 신주인수권증서를 매매하고자 하는 주주는 신주인수권증서를 예탁하고 있는 증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

나) 신주인수권증서를 양수한 투자자의 청약방법

신주인수권증서를 증권회사에 예탁하고 있는 양수인은 해당 증권회사 점포 및 공동대표주관(모집주선)회사인 엘에스증권(주) 및 한양증권(주)의 본점 및 지점을 통해 해당 신주인수권증서에 기재되어 있는 수량만큼 청약할 수 있으며, 청약 기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다.

5) 당사는 금번 주주배정 유상증자 관련 신주인수권증서의 상장을 한국거래소에 신청할 예정입니다. 동 신주인수권증서가 상장될 경우 상장기간은 2025년 01월 14일부터 2025년 01월 20일까지 5거래일간으로 예정하고 있으며, 동 기간 중 상장된 신주인수권증서를 한국거래소에서 매매할 수 있습니다. 동 신주인수권증서는 2025년 01월 21일에 상장폐지될 예정입니다. 「코스닥시장 상장규정」 제16조 3(신주인수권증서의 신규상장)에 따라 5거래일 이상 상장되어야 하며, 동 규정 제44조의3 "신주인수권증서의 상장폐지기준"에 따라 신주청약 개시일 5거래일전에 상장폐지되어야 합니다)

6) 신주인수권증서의 거래 관련 추가사항

당사는 금번 유상증자의 신주인수권증서를 상장신청할 예정인 바, 현재까지 관계기관과의 협의를 통해 확인된 신주인수권증서 상장시의 제반 거래 관련 사항은 다음과 같습니다.

가) 상장방식 : 전자등록발행된 신주인수권증서 전부를 상장합니다.

나) 주주의 신주인수권증서 거래

| 구분 | 상장거래방식 | 계좌대체 거래방식 |

|---|---|---|

| 방법 | 주주의 신주인수권증서를 전자등록발행하여 상장합니다. 상장된 신주인수권증서를 장내거래를 통하여 매수하여 증권사 계좌에 보유한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. 주주의 신주인수권증서는 전자등록발행되므로 실물 증서는 발행되지 않습니다. | 신주인수권증서를 매매하고자 하는 실질주주는 위탁증권회사에 신주인수권증서의 매매를 증명할 수 있는 서류를 첨부하여 거래상대방 명의의 위탁자 계좌로 신주인수권증서의 계좌대체를 청구합니다. 위탁자계좌를 통하여 신주인수권증서를 매수한 자는 그 수량만큼 청약할 수 있으며, 청약기일내에 청약하지 아니하면 그 권리와 효력은 상실됩니다. |

| 기간 | 2025년 01월 14일부터 2025년 01월 20일까지(5거래일간) 거래 | 2025년 01월 07일(신주배정통지일)부터 2025년 01월 22일(신주인수권증서 상장폐지일의 익영업일)까지 거래 |

(1) 신주인수권증서의 계좌대체(장외거래)는 신주인수권증서 상장거래의 최종 결제일(신주인수권증서 상장폐지일의 익영업일)까지 가능하며, 동일 이후부터는 신주인수권증서의 청약권리 명세를 확정하므로 신주인수권증서의 계좌대체(장외거래)가 제한됩니다.

(2) 신주인수권증서는 전자등록발행되므로 실물은 발행되지 않습니다.

다) 특별계좌 소유주(기존 '명부주주')의 신주인수권증서 거래

(1) '특별계좌 보유자(기존 '명부주주')'는 명의개서대행기관에 '특별계좌'에서 '일반전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후 금번 유상증자 청약 참여또는 신주인수권증서의 매매가 가능합니다.

(2) '특별계좌 보유자(기존 '명부주주')'는 신주인수권증서의 '일반 전자등록계좌(증권회사 계좌)'로 이전 없이 공동대표주관(모집주선)회사의 본ㆍ지점에서 직접 청약하는 방법으로도 금번 유상증자에 청약이 가능합니다. 다만 신주인수권증서의 매매는 명의개서대행기관에 '특별계좌'에서 '일반 전자등록계좌(증권회사 계좌)'로 신주인수권증서를 이전 신청한 후에만 가능하므로 이 점 유의하시기 바랍니다.

라. 기타 모집 또는 매출에 관한 사항

1) 본 증권신고서는 공시심사과정에서 일부내용이 정정될 수 있으며, 투자판단과 밀접하게 연관된 주요 내용의 변경시에는 본 신고서상의 일정에 차질을 가져올 수 있습니다. 또한, 관계기관과의 업무진행 과정에서 일정이 변경될 수도 있으므로 투자자 여러분께서는 투자시 이러한 점을 감안하시기 바랍니다.

2) 만일 금번 유상증자 일정이 계획보다 지연되어 목표 시기에 자본 확충을 하지 못할 경우 당사의 2024년 감사의견에 부정적 영향이 생길 가능성이 존재합니다. 본 유상증자는 2025년 2월 납입을 목표로 하고 있으며, 이는 2024년 감사보고서가 발행되기 이전 시점으로 계획하고 있습니다. 당사는 2023년말, 2024년 반기말 외부감사인의 감사/검토의견상 계속기업 불확실성에 의한 한정의견을 부여받은 상태로서 투자주의환기종목으로 지정된 상태이며, 2024년말 외부감사인의 감사의견상 계속기업 불확실성에 의한 한정의견을 부여받게 될 경우, 상장적격성실질심사 절차에 진입하게 되며, 주식 장내거래는 장기간 정지됩니다. 또한 금번 주주배정 유상증자는 모집주선회사와의 주선계약서에 의거하여, 유상증자 진행 중에 모집 절차의 진행에 중대한 영향을 미칠만한 사유가 발생할 경우에는 당사 혹은 모집주선회사 등의 판단에 따라 유상증자가 철회될 수 있습니다. 특히 당사는 2023년 하반기 진행했던 공모 유상증자 과정에서 수차례의 증권신고서 정정 작업을 거치며 일정이 지연되었고, 회계감리 진행 등의 이슈가 발생함에 따라 투자자 보호 차원에서 공모 유상증자를 2024년 2월에 최종적으로 철회한 이력이 있습니다. 이에 계획했던 자본 확충에 실패하여, 예상치 못한 유동성 위험이 증가함에 따라 계속기업 불확실성이 커진 상태입니다. 만일 본 유상증자 진행시에도, 과거와 같이 예상치 못한 사유로 유상증자 절차가 철회될 경우에는, 철회 시점에 따라 권리락에 따른 주가하락, 신주인수권증서 매매로 인한 손실 등이 투자자에게 발생할 수 있고 이는 보상받지 못할 수 있습니다. 또한, 당사가 계획한 자금사용목적의 자금이 조달되지 않기 때문에 당사는 유동성 위험을 해소하지 못하고, 당사의 경영계획에 차질이 생길 수 있으며, 계속기업 불확실성 해소는 어려울 수 있습니다. 이는 당사 주식의 상장폐지까지 이어질 수 있는 중대한 사안으로 판단됩니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

3) 금번 유상증자는 주주배정 방식으로 진행되며, 엘에스증권(주)와 한양증권(주)는 모집주선회사로서, 타인의 계산으로 증권의 발행ㆍ인수에 대한 청약의 권유, 청약, 청약의 승낙을 영업으로 하게 되며, 자본시장과 금융투자업에 관한 법률상 증권의 인수업무를 수행하지 않습니다. 따라서 청약 결과에 따라 발생하는 미청약 물량(실권주 및 단수주)은 미발행 처리됩니다. 따라서 모집예정금액 중 일부에 대해서만 청약이 이루어질 경우, 실권주를 증권사에서 총액인수하지 않기 때문에 실제 청약된 금액에 한하여 납입이 이루어지게 되므로 당사가 계획한 자금사용목적에 차질이 생길 수 있으며, 자본 확충 및 유동성 확보 수준이 낮아질 수 있으며, 유상증자 후에도 당사의 재무적 개선 효과는 매우 낮을 수 있습니다. 이는 당사 주식의 상장폐지까지 이어질 수 있는 중대한 사안으로 판단됩니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

4) 금번 유상증자의 확정발행가액은 1차 발행가액과 2차 발행가액 중 낮은 가액으로 결정되며, 구주주 청약초일 제3거래일 전에 발행가액이 확정될 예정입니다. 따라서 유상증자 결의 시점보다 확정발행가액은 낮아질 수 있으며, 이 경우 모집 가능한 총 예정금액이 감소할 수 있습니다. 따라서 확정발행가액이 당초 계획 대비 하락할 경우에는 당사가 계획했던 공모자금 조달 규모가 감소하게 되어, 자금운용계획의 변동이 불가피하며, 당사 영업활동에 차질이 생길 수 있습니다. 또한 자본 확충이 부진하여, 외부감사인이 당사의 계속기업 불확실성이 해소되었다고 판단하기에는 부족한 수준일 경우에 해당될 수 있으며, 이 경우 당사 주식은 상장폐지 절차에 돌입할 위험성이 증가할 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

5) 「자본시장과 금융투자업에 관한 법률」 제120조3항에 의거 본 증권신고서의 효력의 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다.

6) 당사는 본 증권신고서를 통하여 청약 전에 투자자께서 숙지하셔야 하는 부분에 대하여 성실히 기재하고자 노력하고 있습니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없으므로, 투자자는 본 증권신고서 제1부.III.투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 투자자 자신의 독자적이고도 세밀한 판단에 의해야 합니다. 따라서 본 공시서류에 기재된 사항은 투자 판단 시 참고 자료로 활용하실 것을 권고 드리며, 투자자의 투자 판단에 대한 결과는 투자자 본인에게 귀속됩니다.

7) 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서, 반기보고서, 분기보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자의사를 결정하시는 데 참조하시기 바랍니다.

5. 인수 등에 관한 사항

엘에스증권(주) 및 한양증권(주)는 당사 주주배정 유상증자의 공동대표주관(모집주선)회사이며, 투자중개업자로서 타인의 계산으로 증권의 발행ㆍ인수에 대한 청약의 권유, 청약, 청약의 승낙을 영업으로 하게 되며, 「자본시장과 금융투자업에 관한 법률」상 증권의 인수업무를 수행하지 않습니다.

II. 증권의 주요 권리내용

당사가 금번 주주배정 유상증자를 통하여 발행할 증권은 기명식 보통주이며, 동 증권의 주요 권리내용은 다음과 같습니다.

1. 주식에 관한 사항

|

제5조(발행예정 주식의 총수) 제7조(설립 시에 발행하는 주식의 총수) 제8조(주식 및 주권의 종류) 제8조의2(주식 등의 전자등록) 제13조(명의개서대리인) 2. 명의개서대리인 및 그 영업소와 대행업무의 범위는 이사회의 결의로 정한다. 3. 회사는 주주명부 또는 그 복본을 명의개서대리인의 사무취급장소에 비치하고, 주식의 전자등록, 주주명부의 관리, 기타 주식에 관한 사무는 명의개서대리인으로 하여금 취급케 한다. 4. 제3항의 사무취급에 관한 절차는 명의개서대리인의 증권명의 개서대행 업무규정에 따른다. 제16조(주주명부의 폐쇄 및 기준일) |

2. 신주인수권에 관한 사항

|

제10조(신주인수권) 4. 신주인수권의 포기 또는 상실에 따른 주식과 신주배정에서 발생한 단주에 대한 처리방법은 이사회의 결의로 정한다. |

3. 의결권에 관한 사항

|

제27조(주주의 의결권)

|

4. 배당에 관한 사항

|

제11조(동등배당) 제58조(이익배당) 2. 전항의 배당은 매 결산기말 현재의 주주명부에 기재된 주주 또는 등록된 질권자에게 지급한다.

|

III. 투자위험요소

| [투자자 유의사항] |

|---|

| ■ 금번 당사의 유상증자에 참여하고자 하는 투자자분들께서는 투자결정을 하기 전에 본 공시서류의 다른 기재 부분 뿐만 아니라, 특히 아래 기재된 투자위험요소를 주의 깊게 검토한 후 이를 고려하여, 최종적인 투자 판단을 해야 합니다. ■ 만일, 아래 기재한 투자위험요소가 실제로 발생하는 경우, 당사의 사업, 재무상태, 기타 영업활동에 중대한 부정적 영향을 미칠 수 있으며, 이에 따라 투자자가 금번 공모과정에서 취득하게 되는 당사 주식의 시장가격이 하락하여 투자금액의 일부 또는 전부를 잃게 될 수도 있음을 유의하시기 바랍니다. ■ 당사는 본 공시서류를 통하여 청약 전에 투자자께서 숙지하셔야 하는 부분에 대하여 성실히 기재하고자 노력하고 있습니다. 다만, 당사가 현재 알고 있지 못하거나 중요하지 않다고 판단하여 아래 투자위험요소에 기재하지 않은 사항이라 하더라도 당사의 운영에 중대한 부정적 영향을 미칠 수 있다는 가능성을 배제할 수 없으므로, 투자자는 아래 투자위험요소에 기재된 정보에만 의존하여 투자판단을 해서는 안 되며, 투자자 자신의 독자적이고도 세밀한 판단에 의해야 합니다. 따라서 본 공시서류에 기재된 사항은 투자 판단 시 참고 자료로 활용하실 것을 권고 드리며, 투자자의 투자 판단에 대한 결과는 투자자 본인에게 귀속됩니다. ■ 2009년 02월 04일 부로 시행된 「자본시장과 금융투자업에 관한 법률」제124조에 의거 누구든지 증권신고의 효력이 발생한 증권을 취득하고자 하는 자(전문투자자, 그 밖에 대통령령으로 정하는 자를 제외함)에게 적합한 투자설명서를 미리 교부하지 아니하면 그 증권을 취득하게 하거나 매도하여서는 안됩니다. 다만, 「자본시장과 금융투자업에 관한 법률 시행령」제132조에 의거하여 투자설명서를 받기를 거부한다는 의사를 서면으로 표시한 자는 투자설명서의 교부없이 청약이 가능합니다. ■ 본 공시서류의 기재사항이 진실 또는 정확하다는 것을 정부가 인정하거나, 증권의 가치를 보증 또는 승인한 것이 아니므로 본 증권에 대한 투자의 책임은 전적으로 투자자에게 귀속됩니다. ■ 당사는 2024년중 2022년 재무제표에 대하여 회계감리를 받게 되었으며, 그 과정에서 선제적으로 2022년말 별도재무제표를 재작성하였으며, 관련 감사보고서 등을 재발행한 상태입니다. 이에 맞추어, 2023년 1분기보고서, 2023년 2분기보고서, 2023년 3분기보고서 등도 정정하여 공시해놓은 상태입니다. 하기 재무에 관한 내용은 수정 공시된 재무제표를 기준으로 작성하였습니다. 한편, 당사의 회계감리 결과 '경고' 조치로 2024년 10월 30일부로 감리 절차는 종결되었습니다. |

| [주요 용어의 정의] |

| 용어 | 내용 |

|---|---|

| AI | 인공지능 (artificial intelligence). 최근에는 인간의 뇌를 모사한 인공신경망 (artificial neural network)의 하나인 딥러닝 (deep learning) 기술이 많이 사용되고 있음. |

| Ageing 문제 | 등록 시점의 얼굴과 인증 시점의 얼굴이 수년의 차가 있어서, 제대로 인식이 안되는 문제 |

| AML (Anti Money Laundering) |

불법적인 자금을 합법적으로 탈바꿈 하는 행위인 자금세탁을 예방 및 방지하기 위한 의무 |

| AR | 증강현실 (augmented reality). 실 영상 위에 가상의 정보 또는 그래픽을 얹어서 보이는 기술. |

| boxel | 3차원 공간의 픽셀 |

| Crowd Souring Platform | 여러 사람이 동시에 접속해서 작업할 수 있는 SW 플랫폼 |

| Deep learning | 인공신경망에서 은닉층(hidden layer)이 2층 이상인 경우. 최근에는 수백층을 쌓은 모델도 사용되고 있음. 딥러닝을 학습하기 위해서는 작게는 수만장 크게는 수억장의 학습용 데이터가 필요함. |

| Face identification | 얼굴 식별 기술. 얼굴 인식 (face recognition) 기술 중에서도 입력 영상 속 얼굴의 이름을 알아내는 1:N 매칭 기술 |

| Face verification | 얼굴 인증 기술. 얼굴 인식 (face recognition) 기술 중에서도 얼굴이 같은 사람 것인지를 알아내는 1:1 매칭 기술. Face authentication 이라고도 함 |

| FRVT | Face Recognition Vendor Test: NIST(미국 국립표준기술연구소)에서 매 4년마다 개최하는 세계 최대의 얼굴인식 평가 |

| Labeling | 영상에 사람이 정보를 넣어서 학습용 데이터로 만드는 작업. Annotation 이라고도 불림. 예를 들어서 도로 영상에서 차선을 그리고, 차량의 위치와 차종을 적어주는 일 |

| Liveness detection | 살아있는 사람인지, 사진 속 또는 스마트폰 화면 속의 사람인지를 파악하는 기술. Anti-Spoofing 이라고도 함 |

| SaaS | 서비스형 소프트웨어 (SW as a Service). 클라우드를 통해 제공되는 SW. 별도 설치 과정 없이 퍼브릭 클라우드에 설치된 SW를 인터넷을 통해서 제공받는 서비스. 복잡한 설치 과정이 필요없고, 사용한 만큼만 비용을 지불하면 됨. |

| VADT | Visually Anomaly Detection Technology (비정상 상황 감지 기술), 산불과 같은 자연물의 이상 상황, 설비가 정상 가동 범위를 넘는 경우, 건물의 침입자 발생 등을 파악하는 기술 |

| On Premise | Cloud 서버 등 원격 시스템을 이용하지 않고 개인 또는 조직 내에 있는 하드웨어 종속으로 설치 및 실행하는 방식 |

| POC 과제 | Proof of Concept의 약자로 본사업 진행 전 사업의 실현 가능성 등을 검토하기 위해 진행하는 과제 |

| 인퍼런스 서버 | 안면인식에서 입력 안면 영상에 대해서 특징점을 추출하고, 안면 매칭을 위해 기존 Database와의 비교연산을 수행하는 서버 |

| Edge Box | 5G 인프라 구축을 위한 5G 네트워크 모뎀 및 AI 엔진이 결합된 단말 기술 |

| SDK | Software Development Kit, 응용 프로그램을 만들 수 있도록 하는 개발 도구의 집합 |

|

SDM (Supervised |

안면 영상에서 랜드마크를 추출하는 알고리즘을 학습시키는 방법 중의 하나로, 안면 영상으로부터 구성요소의 위치, 모양을 gradient라는 수학적 방법을 사용해서 추정하여 검출하는 방법. 딥러닝을 활용하기 전에는 가장 유명한 방식이었음. |

| Cascade CNN | 다수의 CNN 모델이 직렬로 연결되어 모든 CNN은 바로 앞의 CNN에 종속되어 있음. 즉, 모든 CNN은 직전의 CNN의 결과를 이용하여 새로운 추론을 하는 방식을 말함 |

| SAN (Stacked Auto-Encoder Network) |

얼굴 랜드마크 검출 방식의 일종. Coarse-to-Fine 방식의 하나로 Global SAN과 다수의 Local SAN으로 구성되어 있다. Global SAN에서는 저해상도 영상으로부터 랜드마크 초기 위치를 추정한다. Global SAN은 네 개의 layer로 구성되어 있고, 마지막은 regression layer로 영상 형태의 입력을 랜드마크 위치로 출력할 수 있도록 설계되어 있으며, 이 후에는 N개의 local SAN으로 구성되어 있다. 이것은 cascade 방식의 일종으로서, 첫번째 네트워크에서 초기 랜드마크 위치를 추정한 후, 이후 네트워크를 통하여 더 정확한 위치로 교정한다. 랜드마크를 개별적으로 교정하지 않고 모든 랜드마크를 동시에 교정한다. 이러한 특성에 의하여 랜드마크 일부가 가려진 경우에도 나머지 랜드마크 정보를 이용하여 추정이 가능하다. |

| MTCNN (Multi-task Cascaded Convolutional Neural Networks) |

하나의 task를 학습시키는 것보다, 관련된 두개 이상의 task(multi task)를 학습 시킴으로써 성능을 더 좋게 하는 방법. 예를 들어, 영상에서 안면을 검출하는 방법을 학습시키는데 있어서, 안면 검출과 더불어 랜드마크를 같이 학습시키면 안면 검출의 성능이 향상됨. 이러한 방식을 Cascade CNN으로 묶는 방법 |

| ArcFace (Additive Angular Margin Loss) |

안면의 특징을 추출하는 방법을 학습시키는데 사용되는 loss의 개념중 하나. 대부분의 영상 기반 딥러닝 알고리즘은 학습 과정에서 정답을 가지고 있고, 이 정답과의 오차(loss)를 최소화하는 방식으로 학습이 진행됨. ArcFace는 이 loss에 additive margin을 강제로 넣는 방식으로 loss를 실제 loss 보다 더 크게 만듦으로써 학습이 더 잘 진행되게 하는 방법 |

| RetinaNet | RetinaNet은 focal loss라는 loss function 을 사용하는 CNN임. focal loss는 학습 중에 여러 개의 샘플이 존재하는데, 학습 과정에서 정답을 맞추는 샘플의 loss에 대해서는 가중치를 낮추고 정답과 틀린 샘플의 loss에 대해서는 가중치를 부여하는 방법 |

| WILD환경 | Studio와 같이 제한된 환경이 아닌, 실생활 환경에서 촬영된 일반 사진. 얼굴 포즈, 조명, 표정, 가림이 있는 환경의 사진임. |

| FPIR (False Positive Identification Rate) |

N명의 DB에서 사람을 인식하는데 있어서, 어떤 사람을 인식했다는 결과가 나왔는데, 그 결과가 틀릴 확률 (FAR과 비슷한 개념, 주로 1:N에서 사용) |

| FNIR (False Negative Identification Rate) |

N명의 DB에서 사람을 인식하는데 있어서, 찾아야 될 사람을 인식하지 못했을 확률 (FRR과 비슷한 개념, 주로 1:N에서 사용) |

| FAR (False Acceptance Rate: 타인 오수락율) |

다른 사람을 같은 사람이라고 인식하는 확률 (동일인이라고 판단했는데 틀린 확률, 주로 1:1에서 사용) |

| FRR (False Rejection Rate: 본인 오거부율) |

같은 사람을 다른 사람이라고 인식하는 확률 (다른 사람이라고 판단했는데 틀린 확률, 주로 1:1에서 사용) |

| FMR (False Match Rate) |

FAR (False Acceptance Rate) 과 동일 |

| FNMR (False Non-Match Rate) |

FRR (False Rejection Rate) 과 동일 |

| eKYC (electronic Know Your Customer) |

비대면, 디지털에 의한 온라인상에서 진행하는 본인확인 서비스 |

| 원시 데이터 | 기계학습을 목적으로 수집 단계에서 수집 또는 생성한 텍스트, 이미지, 영상, 음성 등의 데이터 |

| 원천 데이터 | 원시 데이터를 라벨링 작업에 투입하기 위해 필요한 정제 작업을 수행한 데이터 |

| 데이터 수집 | 현실 세계에서 획득 또는 생성된 원시 데이터 확보 |

| 데이터 라벨러 | 인공지능 데이터 수집, 가공 및 검수에 투입되는 작업 인력 |

1. 사업위험

|

[가. 국내외 거시경기 침체 및 불확실성이 미치는 위험] |

① IMF 세계경제전망

국제통화기금(IMF)이 2024년 10월 발표한 World Economic Outlook(세계경제전망보고서)에 따르면, 세계경제성장률 전망치는 2024년 3.2%, 2025년 3.2%로 발표되었습니다. 이는 지난 2024년 7월 전망치인 2024년 3.2%, 2025년 3.3%와 비교 시 2024년 전망치는 동일한 수치이고, 2025년 전망치는 -0.1%p 하향한 수치입니다.

하기 IMF의 전망은 2024년 10월 발표된 것으로, 2024년 세계 경장률을 3.2%로 전망하며 잠재 성장률 수준으로 수렴할 것으로 내다보았으나, 개별국 일부 조정이 있었습니다. 미국(+0.2%p), 영국(+0.4%p), 프랑스(+0.2%p), 브라질(+0.9%p) 등에서 상향 조정이 있었으며, 일본(-0.4%p), 중국(-0.2%p), 멕시코(-0.7%p) 등에서는 하향 조정이 있었습니다.

선진국 그룹(한국, 미국, 영국, 독일, 프랑스, 일본 등 41개국) ‘24년 성장률은 1.8%로 전망하였는데, 국가별로 살펴보면, 미국(2.8%) 성장률은 실질임금 상승에 따른 소비 개선 등으로 상향 조정되었습니다. 영국(1.1%), 프랑스(1.1%), 스페인(2.9%) 등 대부분 유럽 국가들의 성장률도 통화정책 완화의 영향으로 상향될 것으로 전망되었습니다. 다만, 제조업 부진이 지속되고 있는 독일(0.0%)은 성장세가 둔화될 것으로 예상하였습니다. 일본(0.3%)의 성장률은 하향 조정하였는데, 이는 자동차 생산 차질 등의 부정적 영향을 반영한 것입니다. 한편, 국제통화기금은 우리나라 2024년 성장률을 지난 7월 전망과 동일한 2.5%로 유지하였는데, 이 수치는 정부, 한국은행 등 국내외 주요 기관 전망치와 유사한 수준입니다. 신흥개도국 그룹(중국, 인도, 러시아, 브라질 등 155개국) ‘24년 성장률은 4.2%로 전망되었는데, 부동산 시장 침체 지속 및 소비 심리 악화를 이유로 중국 성장률(4.8%)은 하향 조정되었고, 브라질(3.0%)의 경우, 상반기 민간 소비 및 투자 확대 등으로 성장률이 개선될 것으로 전망하였습니다.

2024년 10월 IMF가 제시한 세계 성장률 전망치는 다음과 같습니다.

| [국제통화기금 세계 경제성장 전망] |

| (단위 : %, %p.) |

| 구분 | 2023년 | 2024년(E) | 2025년(E) | ||||

|---|---|---|---|---|---|---|---|

| 24.07월 (A) |

24.10월 (B) |

조정폭 (B-A) |

24.07월 (C) |

24.10월 (D) |

조정폭 (D-C) |

||

| 세계 | 3.3 | 3.2 | 3.2 | 0.0 | 3.3 | 3.2 | (0.1) |

| 선진국 | 1.7 | 1.7 | 1.8 | 0.1 | 1.8 | 1.8 | 0.0 |

| 미국 | 2.9 | 2.6 | 2.8 | 0.2 | 1.9 | 2.2 | 0.3 |

| 유로존 | 0.4 | 0.9 | 0.8 | (0.1) | 1.5 | 1.2 | (0.3) |

| 독일 | (0.3) | 0.2 | 0.0 | (0.2) | 1.3 | 0.8 | (0.5) |

| 프랑스 | 1.1 | 0.9 | 1.1 | 0.2 | 1.3 | 1.1 | (0.2) |

| 이탈리아 | 0.7 | 0.7 | 0.7 | 0.0 | 0.9 | 0.8 | (0.1) |

| 스페인 | 2.7 | 2.4 | 2.9 | 0.5 | 2.1 | 2.1 | 0.0 |

| 일본 | 1.7 | 0.7 | 0.3 | (0.4) | 1.0 | 1.1 | 0.1 |

| 영국 | 0.3 | 0.7 | 1.1 | 0.4 | 1.5 | 1.5 | 0.0 |

| 캐나다 | 1.2 | 1.3 | 1.3 | 0.0 | 2.4 | 2.4 | 0.0 |

| 한국 | 1.4 | 2.5 | 2.5 | 0.0 | 2.2 | 2.2 | 0.0 |

| 호주 | 2.0 | 1.4 | 1.2 | (0.2) | 2.0 | 2.1 | 0.1 |

| 기타 선진국 | 1.8 | 2.0 | 2.1 | 0.1 | 2.2 | 2.2 | 0.0 |

| 신흥개도국 | 4.4 | 4.3 | 4.2 | 0.0 | 4.3 | 4.2 | (0.1) |

| 중국 | 5.2 | 5.0 | 4.8 | (0.2) | 4.5 | 4.5 | 0.0 |

| 인도 | 8.2 | 7.0 | 7.0 | 0.0 | 6.5 | 6.5 | 0.0 |

| 러시아 | 3.6 | 3.2 | 3.6 | 0.4 | 1.5 | 1.3 | (0.2) |

| 브라질 | 2.9 | 2.1 | 3.0 | 0.9 | 2.4 | 2.2 | (0.2) |

| 멕시코 | 3.2 | 2.2 | 1.5 | (0.7) | 1.6 | 1.3 | (0.3) |

| 사우디 | (0.8) | 1.7 | 1.5 | (0.2) | 4.7 | 4.6 | (0.1) |

| 남아공 | 0.7 | 0.9 | 1.1 | 0.2 | 1.2 | 1.5 | 0.3 |

| (출처) IMF World Economic Outlook (2024.10) |

국제통화기금은 지난 7월 전망에 비해 세계 경제 하방조정 위험요인이 보다 확대된 것으로 평가하였습니다. 상방조정 가능요인으로는 주요 선진국에서의 투자 회복과 구조개혁 모멘텀 확산에 의한 잠재성장률 제고 등을 제시한 반면, 그간 긴축적 통화정책의 시차 효과에 따른 성장·고용에의 부정적 영향, 중국 부동산 부문 위축 지속, 전세계적인 보호무역주의 강화 및 지정학적 위기 심화에 따른 원자재 가격 상승 등을 하방조정 위험요인으로 지적하였습니다. 한편, 금리 수준과는 별개로 증권신고서 제출일 현재 전쟁의 지속, 제조업의 부진, 국내 PF 이슈 지속 등 국내외 경기침체가 해소되고 있지 않은 상황으로 경기 동향에 대한 지속적인 모니터링이 필요할 것으로 사료됩니다.

또한, IMF는 중앙은행이 물가·성장·고용 상황을 종합적으로 고려하여 신중하고, 유연하게 통화정책을 시행할 것을 강조하였으며, 재정 당국에 대해서는 재정여력 확보를 위한 건전재정 기조 강화와 함께 취약계층 보호를 위한 선별 지원을 권고하였습니다. 이와 함께 통화정책 전환으로 인한 자본이동의 변동성 확대에 대비하여 제한적인 외환시장 개입과 함께 급격한 위기 발생시 자본흐름제한조치 활용을 제안하였으며, 그 밖에 중장기 생산성 제고를 위한 구조개혁 및 기후변화 대응 노력과 함께 자유로운 무역 복원을 위한 다자간 협력 강화 필요성을 언급하였습니다.

② 한국은행 국내경제전망

한국은행은 2024년 8월 경제전망보고서를 통해 2023년 국내 GDP 성장률을 1.4%, 2024년 및 2025년은 2.4% 및 2.1%를 나타낼 것으로 전망하였습니다. 5월 전망치는 수출 중심의 회복세가 뚜렷해지고, 내수 흐름도 양호해 하반기 이후 본격적 회복 흐름을 전망하였고 향후에도 AI 수요 확산, 글로벌 제조업경기 회복 등의 영향으로 양호한 수출이 경기 개선흐름을 견인할 것으로 예상하였습니다. 다만 2024년 8월 수정 전망으로 주요국의 긴축완화 움직임이 확산되고 글로벌 IT 경기가 개선세를 이어가나, 금융시장의 변동성이 확대되고 지정학적 리스크가 해소되지 않고 증대되고 있는 상황이며, 내수 역시 회복 흐름이 재개되었지만 그 회복세가 더디기 때문에 5월 전망치 2.5% 대비 -0.1%p 소폭 하향 조정한 2.4%로 전망하였습니다. 다만 2025년 전망치는 5월 전망치에 부합하는 2.1%p로 유지하였습니다.

금년도 국내 경제 성장흐름은 하반기부터 수출 증가세가 이어지는 가운데 내수도 나아짐에 따른 양호한 성장세를 이어갈 것으로 전망하였습니다. 수출부문은 IT 경기 호조, 방한 관광객 증대 등에 힘입어 전망보다 높은 증가세가 예상되며 일시적 요인의 영향으로 상반기중 크게 오르내린 내수의 경우 기업 투자여력 증대, 디스인플레이션 진전 등에 힘입어 개선 흐름을 재개하겠으나 모멘텀 상승폭은 당초 예상에 다소 못 미칠 것으로 전망하고 있습니다.

| [국내 경제성장률 전망치] |

| (단위: %) |

| 구 분 | 2023년 | 2024년(E) | 2025년(E) | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 상반기 | 하반기 | 연간 | * | 상반기 | 하반기 | 연간 | * | ||

| GDP | 1.4 | 2.8 | 2.0 | 2.4 | -0.1 | 1.8 | 2.4 | 2.1 | - |

| 민간소비 | 1.8 | 1.0 | 1.8 | 1.4 | -0.4 | 2.2 | 2.3 | 2.2 | -0.1 |

| 건설투자 | 1.5 | 0.8 | -2.2 | -0.8 | +1.2 | -3.4 | 1.8 | -0.7 | +0.4 |

| 설비투자 | 1.1 | -2.3 | 2.6 | 0.2 | -3.3 | 6.5 | 2.2 | 4.3 | +0.4 |

| 지식재산생산물투자 | 1.7 | 1.7 | 2.0 | 1.9 | -0.5 | 3.2 | 3.4 | 3.3 | - |

| 재화수출 | 2.9 | 8.4 | 5.6 | 6.9 | +1.8 | 3.1 | 2.6 | 2.9 | -0.1 |

| 재화수입 | -0.3 | -1.4 | 4.6 | 1.6 | -0.8 | 5.2 | 2.1 | 3.6 | +0.5 |

| *) 직전 2024.05 경제전망보고서 전망치 대비 |

| (출처) 한국은행 경제전망보고서(2024.08) |

부문별로 살펴보면, 2023년 민간소비는 가계의 원리금 상환 부담 가중, 고물가 및 임금 상승세 약화로 가계 실질소득이 감소하면서 2022년보다 회복세가 둔화되었습니다. 다만 2024년에는 수출 호조 지속, 소비 등 내수도 회복 흐름을 나타냄에 따라 2024년 상반기중 전년 동기 대비 2.8%의 성장세를 보였고 민간소비 역시 기업실적 개선, 명목임금 상승률 확대, 디스플레이션 진전 등으로 가계 실질구매력이 개선되며 2024년 하반기 이후 회복 속도가 빨라질 것으로 전망됩니다.

설비투자의 경우 2024년 하반기 중 반등 및 2025년 양호한 흐름을 이어갈 것으로 예상됩니다. 2024년 상반기 설비투자는 글로벌 IT 경기 회복에도 불구하고 반도체 기업들의 보수적 투자 행태 및 항공기 도입 지연, 높아진 자본재 수입가격 등의 영향으로 위축되었으나 하반기에는 글로벌 금융여건이 완화되는 가운데 기업실적 개선에 따른 투자여력 확대에 힘입어 반등하겠으며 내년에도 이러한 흐름이 이어질 것으로 예상됩니다.

코로나19 이후 세계 각국은 중국의 리오프닝, 주요 선진국의 견조한 고용 등에 힘입어 민간소비가 양호한 성장세를 보였음에도 불구하고, 금융 불안 심화, 지정학적 리스크, 통화긴축의 여파로 인한 투자심리 위축 등의 영향으로 성장세가 둔화되고 있으며 국내외 경기 회복이 향후에도 한동안 지연될 가능성을 배제할 수 없습니다. 이처럼 코로나19 이후에도 여전히 인플레이션 우려, 통화정책의 변동성, 지정학적 분열 등의 불확실성이 존재하고 있으며, 국내외 경기 회복이 향후에도 한동안 지연될 가능성을 배제할 수 없습니다.

이처럼 코로나19 이후에도 여전히 통화긴축, 인플레이션 지속, 지정학적 분열 등의 불확실성이 존재하고 있으며, 경기 회복 지연은 향후에도 한동안 지속될 가능성을 배제할 수 없습니다. 이러한 거시경제 불확실성은 국내외 경기 전반에 걸쳐 영향을 미칠 수 있는 요인으로, 정부, 공공기관, 금융기관 등의 IT/보안 부문 투자는 수요처의 실적 등에 따라 변동 될 수 있으며, 경기 변동, 전방산업의 시장상황 등 외부요인에 의해 변동될 수 있습니다. 이러한 수요처의 IT/보안 부문 투자 축소는 당사의 매출 안정성 및 수익성에 부정적인 영향으로 이어질 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

|

[나. 전방산업 침체에 따른 인공지능(AI) 관련 투자 축소 위험] 인공지능(AI)은 미래를 바꿀 가장 핵심적인 기술로 글로벌 산업 전반에서 주목받고 있으며, AI 적용을 통해 비생산적인 반복 업무 대신 고부가가치 업무에 집중함으로써 비지니스 효율성 및 생산성의 혁신적인 향상이 가능하다는 점에서 기업 및 공공기관에서의 수요가 지속 증가하고 있습니다. 다만, 당사의 고객이 영위하는 비즈니스 및 시장은 국내 경제 및 세계 경제의 주기적 변동에 영향을 받고 있습니다. 경기 악화에 따라 당사의 기존 고객 및 잠재 고객은 비용 축소를 위해 영상인식 관련 투자를 축소를 고려하게 되고, 이는 당사의 실적에 부정적인 영향을 줄 수 있습니다. |

인공지능(AI)은 미래를 바꿀 가장 핵심적인 기술로 글로벌 산업 전반에서 주목받고 있으며, AI 적용을 통해 비생산적인 반복 업무 대신 고부가가치 업무에 집중함으로써 비지니스 효율성 및 생산성의 혁신적인 향상이 가능하다는 점에서 기업 및 공공기관에서의 수요가 지속 증가하고 있습니다. 다만, 당사의 고객이 영위하는 비즈니스 및 시장은 국내 경제 및 세계 경제의 주기적 변동에 영향을 받고 있습니다. 경기 악화에 따라 경기 침체가 발생하는 경우 당사의 기존 고객 및 잠재 고객은 비용 축소를 위해 영상인식 관련 투자를 축소를 고려하게 되고, 이는 당사의 실적에 부정적인 영향을 줄 수 있습니다.

당사가 제공하는 서비스의 1차 수요자는 대부분 정부, 공공기관, 금융기관 등으로 이루어져 있습니다. 따라서 해당 기관의 IT/보안 부문 투자에 따라 당사의 영업실적에 영향을 미칠 수 있습니다. 정부, 공공기관, 금융기관 등의 IT/보안 부문 투자는 수요처의 실적 등에 따라 변동 될 수 있으며, 경기 변동, 전방산업의 시장상황 등 외부요인에 의해 변동될 수 있습니다. 이러한 수요처의 IT/보안 부문 투자 축소는 당사의 매출 안정성 및 수익성에 부정적인 영향을 미칠 수 있습니다.

인공지능 데이터 시장의 성장을 주도하는 글로벌 AI 시장의 경우 그 규모가 2024년 5,380억 달러에서 2034년 3조 6,805억 달러에 이르며 약 19.1%의 연평균 성장률을 시현할 것으로 추정됩니다. 인공지능 관련 기술이 조직의 디지털 트랜스포메이션 과정에 필수적인 요소로 인식됨에 따라, 글로벌 기업들의 인공지능 및 빅데이터 솔루션 도입 속도가 가속화 될 것으로 예상되며, 해외 주요 국가의 정책 기조 역시 AI 산업 및 기업에 적극적인 재정적·행정적 지원을 진행하는 추세를 보이는 등 추후 AI 시장 규모는 빠른 속도로 팽창할 것으로 전망됩니다.

| [글로벌 인공지능 시장 규모] |

| (단위: 십억 달러, %) |

| 구분 | 2023년 | 2024년(E) | 2025년(E) | 2026년(E) | 2027년(E) | 2028년(E) | 2029년(E) | 2030년(E) | 2031년(E) | 2032년(E) | 2033년(E) | 2034년(E) | CAGR ('24~'34) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 시장규모 | 538 | 638 | 758 | 900 | 1,070 | 1,273 | 1,517 | 1,808 | 2,157 | 2,575 | 3,077 | 3,680 | 19.1% |

| (출처) Precedence Research(2024.08) |

국내 인공지능 시장 또한 글로벌 인공지능 시장의 흐름에 맞추어 지속 성장할 것으로예상되며, 국내 인공지능 시장은 2022년 약 2.2조원에서 2027년 약 4.5조원으로 연평균 14.3%의 성장률을 보일 것으로 전망됩니다. 국내 선도기업을 주축으로 인공지능 기술 수요 및 솔루션 공급이 가파르게 증가하는 양상과 더불어 국내의 높은 ICT 인프라 및 교육 수준, 신기술에 대한 빠른 수용성 등을 고려해 보았을 때, 공공 및 기업의 IT 투자 확대를 기반으로 국내 시장의 성장 속도는 지속하여 증가할 것으로 판단됩니다.

| [국내 인공지능 시장 규모] |

| (단위: 조원) |

| 구분 | 2022년 | 2023년(E) | 2024년(E) | 2025년(E) | 2026년(E) | 2027년(E) | CAGR ('23~'27) |

|---|---|---|---|---|---|---|---|

| 시장규모 | 2.2 | 2.6 | 3.0 | 3.4 | 4.0 | 4.5 | 14.3% |

| 머신러닝 | 0.8 | 0.9 | 1.1 | 1.2 | 1.4 | 1.6 | 16.4% |

| 자연어처리 | 0.6 | 0.7 | 0.8 | 0.9 | 1.0 | 1.2 | 16.4% |

| 컴퓨터비전 | 0.4 | 0.5 | 0.6 | 0.7 | 0.8 | 0.9 | 16.4% |

| 음성인식 | 0.4 | 0.5 | 0.5 | 0.6 | 0.6 | 0.8 | 16.3% |

| (출처) 한국IDC, 국내 인공지능 분석 시장 전망(2023.04) |

인공지능 및 데이터 산업은 전 세계적으로 고부가가치를 창출하는 신성장동력으로 대두되고 있으며, 국내뿐만 아니라 전 세계적으로 높은 관심과 함께 정책적 지원이 뒷받침되고 있습니다. 정부 정책과 더불어 디지털 트랜스포메이션이 기업들의 주요 과제로 인식되고 금융, 유통, 제조 등 다양한 산업에서의 수요가 증가하면서, 기업들의 IT 지출은 지속적으로 증가하고 있습니다. 글로벌 시장 리서치 기업 Gartner의 자료에 따르면, 기업들의 소프트웨어 및 IT 서비스 관련 투자 지출 전망은 2022년부터 2024년까지 IT 지출 중 각각 11.5%, 6.6%로 높은 증가세를 보이는 주요 시장이 될 것으로 전망됩니다. Gartner의 2022년~2024년 국내 부문별 IT 지출 전망은 다음과 같습니다.

| [국내 IT 지출 전망] |

| (단위: 백만원) |

| 구분 | 2022년 지출 | 2022년 성장률 | 2023년 지출(E) | 2023년 성장률(E) | 2024년 지출(E) | 2024년 성장률(E) |

|---|---|---|---|---|---|---|

| 데이터 센터 시스템 | 4,902,375 | 33.07% | 4,814,132 | -1.80% | 5,078,082 | 5.50% |

| 디바이스 | 19,314,601 | 16.40% | 17,441,085 | -9.70% | 18,590,892 | 6.60% |

| 소프트웨어 | 10,479,949 | 18.17% | 11,758,503 | 12.20% | 13,113,780 | 11.50% |

| IT 서비스 | 24,133,004 | 14.09% | 25,412,053 | 5.30% | 27,057,248 | 6.50% |

| 통신 서비스 | 44,047,216 | 2.17% | 45,236,491 | 2.70% | 45,852,921 | 1.40% |

| IT 전반 | 103,523,505 | 10.84% | 104,662,264 | 1.10% | 109,692,923 | 4.80% |

| (출처) Gartner(2024.01) |

정부는 빅데이터 활용의 중요성과 인공지능 역량 강화가 향후 경제 성장의 핵심 동력임을 인지하고 있으며 선진국과의 기술격차를 좁히기 위해 다양한 정책적 지원을 통해 관련 산업을 육성시키는 방향으로 나아가고 있습니다. 정부 정책과 더불어 디지털 트랜스포메이션이 기업들의 주요 과제로 인식되고 금융, 유통, 제조 등 다양한 산업에서의 수요가 증가하면서, 기업들의 IT 지출은 지속적으로 증가하고 있습니다.

증권신고서 제출 전일 기준, 글로벌 주요 국가 및 정부의 적극적인 인공지능 및 빅데이터 관련 산업 육성 정책과 더불어 국내외 주요 기업들의 비즈니스 효율화 노력에 따른 지속적인 IT 투자집행 증가 추세, 관련 기술의 적용 영역 지속 확장 등으로 인해 전방산업은 우호적인 환경 속에서 가파른 성장속도를 보이고 있습니다. 그럼에도 불구하고 기술 트렌드의 급격한 변화, 글로벌 경제 및 기업경기의 악화 등으로 인해 전방산업의 시장상황 악화에 따른 IT 투자 수요가 감소할 수 있으며, 당사가 주로 공급하는 산업 부문의 IT 지출이 감소할 가능성 또한 배제하지 못합니다. 이러한 투자 수요 감소는 당사의 수익성에 부정적인 영향을 미칠 수 있으며, 당사의 주가에 부정적인 영향을 미칠 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

| [다. 정부 정책 변화에 따른 위험] 당사가 영위하는 사업의 근간이 되는 AI 기술이 비약적으로 발전하면서 산업 내 다양한 사업에 활용되고 있으며, 이에 정부의 각종 정책들이 산업의 발전 방향 혹은 규제 등에 영향을 크게 미치고 있습니다. 국내 정부 또한 그 중요성을 인식하여 데이터·AI 경제 활성화 계획(2019.01)을 시작으로, 혁신성장 확산·가속화 전략(2019.08), 한국판 뉴딜 2.0(2021.07), 제1차 데이터 산업 진흥 기본계획(2023.01), 초거대AI 경쟁력 강화 방안(2023.04) 및 비정형 데이터 익명화 가이드라인(2024.02) 등의 정책을 연달아 시행하며 인공지능 국가 경쟁력 강화를 위해 적극적인 투자를 진행하고 있습니다. 그러나 최신 AI 기술은 기계학습에 기반하여 불확실, 불투명한 측면이 있고 고의적으로 악용될 위험이 존재합니다. AI 활용 과정에서 의도치 않은 불합리한 차별이나 개인정보 및 사생활 침해가 발생할 가능성도 존재합니다. 당사도 AI를 활용한 얼굴인식과 이상상황감지 솔루션을 공급함에 따라 국내외에서 제정한 가이드라인이나 법률에 제지는 불가피한 상황입니다. 위와 같이 국가 전략산업으로서 인공지능 산업 분야의 경우 향후 산업 디지털화의 기반 산업으로 여러 분야 여러 방식을 통하여 그 영역을 확장해 나갈 수 있을 것으로 전망됩니다. 다만, 상기의 정책 등의 지원책에도 불구하고, 정권 및 정책의 변화로 인하여 지원이 축소되거나 관련 주요 법규 및 정책 변화에 적절하게 대응하지 못할 경우, 해당 정책등에 영향을 받는 산업에 속해있는 당사의 영업 및 재무상태에 부정적인 영향을 미칠 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. |

당사가 영위하는 사업의 근간이 되는 AI 기술이 비약적으로 발전하면서 산업 내 다양한 사업에 활용되고 있으며, 이에 정부의 각종 정책들이 산업의 발전 방향 혹은 규제 등에 영향을 크게 미치고 있습니다. 정책에 더불어 관계 법령들을 제정함으로써 산업의 기본 발전 및 방향성이 민간 뿐 아닌 정부 차원의 주도로 이루어지고 있습니다. 국내 정부 또한 그 중요성을 인식하여 데이터·AI 경제 활성화 계획(2019.01)을 시작으로, 혁신성장 확산·가속화 전략(2019.08), 한국판 뉴딜 2.0(2021.07), 제1차 데이터 산업 진흥 기본계획(2023.01) 및 초거대AI 경쟁력 강화 방안(2023.04) 등의 정책을 연달아 시행하며 인공지능 국가 경쟁력 강화를 위해 적극적인 투자를 진행하고 있습니다.

1) 데이터·AI 경제 활성화 계획(2019.01)

과학기술정보통신부는 2019년 01월 16일 4차 산업혁명의 성공이 고도의 인공지능 기술 확보 등에 의존한다는 인식 아래 데이터 및 인공지능의 육성전략 및 융합을 촉진하는 5개년 실행계획을 수립 및 발표하였습니다. 향후 5년간 데이터의 수집에서 유통, 활용에 이르는 가치사슬의 전주기를 활성화하고 인공지능 생태계의 조성 등을 촉진하는 9개의 정책과제를 제시하였습니다. 이러한 과제를 통해 정부는 2023년까지 국내 데이터 시장을 30조원 규모로 성장시키고 인공지능 분야의 유니콘 기업 10개 육성, 관련분야 전문 인력 1만 명 양성 등의 목표를 수립하였습니다.

| [데이터·AI 경제 활성화 세부 계획] |

|

목적 |

세부 추진 내용 |

|---|---|

|

데이터 가치사슬 전주기 활성화 |

1) 공공· 민간 분야 별 빅데이터 센터 100개 구축 및 빅데이터 플랫폼 10개 구축 2) 데이터 구매, 가공비용을 지원하는 바우처 사업 추진 (연간 1,640개) 3) 개인데이터를 활용하는 사업 확대 및 실시(연간 8개) |

|

세계적 수준의 인공지능 혁신 생태계 조성 |

1) 데이터, 알고리즘, 컴퓨팅 파워 등 인공지능 개발 핵심 인프라의 원스톱 제공 2) 인공지능 관련 기초연구와 HW,SW 기술개발 및 챌린지 방식의 R&D 추진 3) 인공지능 전문기업의 기술개발 집중지원 및 해외와 국내 기업간의 협력 프로젝트 지원 |

|

데이터와 인공지능의 융합촉진 |

1) 인공지능 융합 클러스터 조성 구축(20-29년, 총 1조원 규모 예타추진) 2) 국가정보화 사업에 데이터와 인공지능의 적극적 활용 지원 (22년 35%) 및 다양한 산업분야 확산을 위한 시범서비스 추진 3) 데이터와 인공지능 활용 촉진제도 확보(국가정보화기본법 개정) 및 안전한 활용을 보장하는 제도 강화 (개인정보 관련 법령 개정) 4) 데이터와 인공지능 관련 전문, 실무, 산업 맞춤형 교육 및 분야별 현장인력 기술교육 실시와 이노베이션 아카데미 신설 (연간 2,000명) |

| (출처) 과학기술정보통신부, 데이터·AI 경제 활성화 계획(2019.01), 합병법인 재구성 |

2) 혁신성장 확산·가속화 전략(2019.08)

상기에서 기술한 데이터·AI 경제 활성화 계획(2019.01)을 데이터·AI 분야에서의 단기 및 중장기 정책과제를 담은 로드맵으로 삼아 추진하는 과정에서 정부는 그간의 성과를 바탕으로 혁신성장을 한 단계 업그레이드 하기 위한 방안으로서 2019년 08월 혁신성장 확산·가속화 전략을 마련하였습니다. 산업생태계 혁신 가속화를 위한 전략으로 '플랫폼 경제 가속화', '선도사업 성과 고도화', '산업간 연결·융합 촉진'의 3가지 정책 과제 및 80개의 세부 과제를 발표하였으며, 주요 세부 과제는 아래와 같습니다.

| [혁신성장 확산·가속화 전략(2019.08) 세부 계획] |

|

목적 |

세부 추진 내용 |

|---|---|

|

데이터·AI 융합 신산업 클러스터 조성 |

1) 데이터·AI를 활용하여 지역 주력산업 혁신과 신산업 창출을 촉진할 수 있는 거점 마련 2) 자동차, 헬스케어, 에너지 산업 분야와 AI를 융합하는 R&D 추진 3) 24년까지 광주(전남)에 데이터센터, 장비 등 인프라를 포함한 집적단지 조성 |

|

AI 기반 제조혁신 로드맵 수립 |

1) 스마트산단 실행계획, 스마트제조 공급기업 육성방안, AI 기반 제조혁신 로드맵 수립 등 제조혁신 지원 2) 제조데이터의 생성-수집-분석-활용 등 단계별 지원전략 마련 3) 중소기업의 제조데이터 수집·AI 기반 분석·제조현장 진단 등을 지원하는 데이터 센터 구축 |

|

데이터 3법 개정 |

1) 데이터의 본격적인 산업적 활용을 뒷받침할 ‘데이터 3법(개인정보보호법, 정보통신망법, 신용정보법)’ 개정 추진 2) 가명정보 개념 도입 및 활용범위 확대, 법 위반에 대한 제재 강화 등 |

|

빅데이터 얼라이언스 구성·운영 |

1) 데이터의 안전하고 체계적인 구축·활용방안 등을 논의하는 민·관 협의체인 '빅데이터 얼라이언스' 구성·운영 2) 빅데이터 플랫폼별 대표, 관계부처 등이 참여하는 전략위원회 및 4개 분과 등으로 구성 |

|

데이터 거래지원 거버넌스 구축 |

1) 플랫폼간 데이터 연계, 표준화 및 품질확보, 안전한 데이터 활용을 위한 개선방안 마련 등 데이터 거래 촉진 기반 조성 2) 분야별 빅데이터 플랫폼 연결, 거래 가이드라인, 표준계약서 마련 등 지원 |

| (출처) 과학기술정보통신부, 혁신성장 확산·가속화 전략(2019.08) |

3) 한국판 뉴딜 2.0(2021.07)

한국판 뉴딜 2.0은 코로나19 사태로 인한 경제 위기를 극복하고 글로벌 경제를 선도하기 위한 한국의 국가발전전략으로, 디지털뉴딜 정책의 일환으로 D.N.A(Data, Network, AI) 생태계 강화와 메타버스, 지능형로봇, IOT 등 AI 기반의 초연결 신산업 육성을 표방하며 정부는 국내 AI 산업 발전을 위해 투자하고 있습니다. 특히, 2020년 07월 한국판 뉴딜 1.0을 통해 추진하였던 D.N.A 생태계 육성 성과의 확산을 한국판 뉴딜 2.0을 통해 유도하고자 하였으며, 구체적으로 개인전보보호법 개정을 통한 마이데이터 전분야 확산, 가명정보 결합 및 활용 지원을 통한 민간 데이터 활용 촉진 등을추진전략으로 삼았습니다. 또한, 한국판 뉴딜 1.0 당시 D.N.A 생태계 강화에 편성되었던 31.9조원의 사업비를 33.5조원으로 추가편성 하는 등 데이터 및 인공지능 분야에 대한 적극적인 정책적 투자 의지를 나타냈습니다.

| [혁신성장 확산·가속화 전략(2019.08) 세부 계획] |

|

목적 |

세부 추진 내용 |

|---|---|

| D.N.A 생태계 강화 |

1) 국민생활과 밀접한 분야 데이터 구축·개방·활용 |

| (출처) 기획재정부, 한국판 뉴딜 2.0 추진계획(2021.07) |

4) 제1차 데이터 산업 진흥 기본계획(2023.01) 및 초거대 AI 경쟁력 강화 방안(2023.04)

2023년 01월 '제2차 국가데이터정책위원회'를 통해 정부는 향후 3년간 국가 데이터 정책 방향을 결정할 '제1차 데이터 산업 진흥 기본계획' 및 '인공지능 일상화 및 산업고도화 계획'을 안건으로 논의하며 약 7,100억원을 투입하는 데이터 시장의 성장 전략 및 AI의 일상화 전략을 위한 청사진을 제시하였습니다. 정부는 그간의 데이터 시장의 한계를 극복하고 민관 협력을 통한 전량적 데이터 개방과 선제적 투자를 추진할계획이며, 이를 위하여 모든 데이터의 혁신적 생산·개방·공유 추진, 민간 중심 데이터 유통·거래 생태계 마련, 안전하고 혁신을 촉진하는 데이터 활용기반 조성, 국가 디지털 전환 전면화 등을 세부 전략으로 확립하였습니다.

| [제1차 데이터산업 진흥 기본계획 세부 계획] |

|

목적 |

세부 추진 내용 |

|---|---|

| 모든 데이터의 혁신적 생산·개방·공유 |

1) 산업수요·인공지능 기술경쟁력 등을 고려한 인공지능학습용 데이터의 전략적 구축 |

| 민간 중심·민간 주도의 데이터 유통·거래 생태계 마련 |

1) 누구나 민간·공공의 데이터를 쉽게 검색하고 가치평가·품질인증 정보도 함께 접근할 수 있는 '원(ONE) 윈도우' 구축 2) 데이터 거래·분석기업을 3.5천개까지 확대(~'25) 3) 데이터 거래사 1천명을 육성(~'25) |

| 데이터 활용기반 조성 |

1) 민관 합동 법제정비단 운영으로 데이터 활용을 저해하는 규제 정비 2) 맞춤형데이터 전송방식 표준화 확대(~'23, 10개 분야) |

| 국가 디지털 전환 전면화 | 1) 초중고 인공지능·데이터 교육 선도학교 증설('22, 1,095교 → '26, 1,820교) 2) 데이터 과학 대학원 확대(현재 5개 → '25, 10개) 3) 산업 융합형 데이터 인재양성 엠비에이(MBA) 신설(~'25, 5개) 4) 데이터 패브릭 등 핵심·응용기술('23, 200억원) 확보 |

| (출처) 과학기술정보통신부, 국가데이터정책위원회 제2차 회의 개최 보도자료(2023.01) |

나아가, 2023년 04월 정부는 전세계적인 챗GPT 돌풍을 계기로 국내 역시 독자적인 초거대 AI 플랫폼을 기반으로 글로벌 선두권 경쟁에 참여햐여야 하는 필요성을 인식하고 초거대 AI 경쟁력을 확보하기 위한 초거대 AI 경쟁력 강화 방안을 제시하였습니다. 이를 위하여 초거대 AI 개발·고도화를 지원하는 기술·산업 인프라 확충, 민간·공공 초거대 AI 융합 등 초거대 AI 혁신 생태계 조성, 범국가 AI 혁신 제도·문화 정착 등을 추진 전략으로 확립하였으며 세부 내용은 아래와 같습니다.

| [초거대AI 경쟁력 강화 방안 세부 내용] |

|

목적 |

세부 추진 내용 |

|---|---|

| 초거대 AI 개발·고도화를 지원하는 기술·산업 인프라 확충 |

1) 초거대AI 개발에 필요한 양질의 텍스트 데이터 보강 |

| 민간·공공 초거대 AI 융합 등 초거대 AI 혁신 생태계 조성 |

1) 민간 5대 전문영역에 초거대AI를 접목하여 전문가 보조·지원 등 생산성을 혁신하는 응용서비스 개발 2) 민간 차원의 투자, 신규 서비스 창출 등 디지털 기업의 협력 강화를 위한 "초거대AI 협의회" 운영 3) 기존의 AI·SW 인력 양성과 함께, 초거대 AI 개발·활용에 전문화된 글로벌 수준의 인재를 추가 양성 |

| 범국가 AI 혁신 제도·문화 정착 |

1) 초거대AI 관련 규제 개선방향 도출, 초거대 AI 확산에 따라 야기되는 교육·보안 등 사회적 이슈 논의·대응방안 모색 2) 기업이 개발한 초거대 AI 서비스에 대해 위험요인·성능을 공신력 있는 제3의 기관을 통해 평가 추진 |

| (출처) 과학기술정보통신부, 초거대AI 경쟁력 강화 방안 보도자료(2023.04) |

5) 비정형 데이터 익명화 가이드라인(2024.02)

2024년 02월 개인정보보호위원회는 이미지, 영상, 음성, 텍스트 등 인공지능 시대 기술개발의 핵심 재료인 비정형데이터에 대한 가명처리 기준을 새롭게 마련했습니다. 기존의 '가명정보 처리 가이드라인'은 정형데이터에 대한 처리기준만 제시하고 있어 기업, 연구기관 등은 적합한 가명처리 방법이나 수준을 알지 못하는 등 현장의 불확실성이 컸습니다. 개정된 가이드라인에는 비정형데이터를 가명처리하고 활용하는 과정에서 특수하게 나타날 수 있는 개인정보 위험을 사전에 확인하고 통제하기 위한 원칙과 함께, 의료/교통/챗봇 등 각 분야 사례 및 시나리오를 제공함으로써 현장에서 손쉽게 활용할 수 있도록 개선하였습니다.

| [주요 분야별 비정형데이터 가명처리 시나리오 예시] |

| 분야 | 예시 시나리오 |

|---|---|

| 의료(이미지, 영상, 텍스트) | 유방암/골밀도 감소 여부 진단 AI 개발 |

| 의료(이미지) | 구강질환 진단 AI 개발 |

| 의료(이미지, 영상) | 안면골 골절 진단 AI 개발 |

| 교통(이미지, 영상) | 자율주행차 주행 시 비정상 상황인지 AI 개발 |

| 교통(이미지) | 고속도로 다인승전용차 단속 AI 개발 |

| 대화/검색(텍스트) | 한국어 대화가 가능한 AI 챗봇 제작 |

| 대화/교육(음성, 텍스트) | 콜센터 직원 교육용 가상상담 시나리오 생성 AI 개발 |

| (출처) 개인정보보호위원회, 가명정보 처리 가이드라인 보도자료(2024.04) |

비정형데이터는 개인식별 가능 정보에 대한 판단이 상황에 따라 달라질 수 있는 만큼, 데이터 처리목적 및 환경, 민감도 등을 종합적으로 고려하여 개인식별 위험을 판단하고 합리적인 처리방법과 수준을 정했으며, 개인정보위는 가이드라인에서 제시한 개인식별 위험성 검토 체크리스트를 통해 식별위험을 사전에 진단하고, 위험을 낮추기 위한 관리적 및 환경적 통제방안을 마련하였습니다. 특히, 연구목적 달성에 필수적인 정보항목을 남기는 경우에는 그 외 정보에 대한 가명처리 수준을 높이거나 접근권한 통제, 식별에 악용될 수 있는 소프트웨어(SW) 반입제한, 보안서약서 징구 등 조치를 추가하였습니다.

| [정형데이터와 비정형데이터의 차이점] |

| 정형데이터 | 비정형데이터 |

|---|---|

| (정의) 정해진 규칙에 맞게 구조화된 형식으로 존재하는 데이터 * 예) DB에 열과 행으로 저장된 테이블형식의 자료 등 |

(정의) 일정한 규격이나 정해진 형태가 없이 구조화되지 않은 데이터 * 예) 사진/이미지, 비디오, 통화음성, 대화기록, 논문/보고서, 블로그 등 |

| (특징) 데이터 연산, 분석 등 데이터 처리 방식, 가명처리 기술/방법이 비교적 단순 | (특징) 연구목적/환경에 따라 데이터 처리방식 및 가명처리 기술/방법이 복잡 및 다양 |

| (출처) 개인정보보호위원회, 가명정보 처리 가이드라인 보도자료(2024.04) |

그러나 최신 AI 기술은 기계학습에 기반하여 불확실, 불투명한 측면이 있고 고의적으로 악용될 위험이 존재합니다. AI 활용 과정에서 의도치 않은 불합리한 차별이나 개인정보 및 사생활 침해가 발생할 가능성도 존재합니다. 최근 국내 AI 챗봇 서비스가 편향되고 차별적인 발언 논란으로 한달여 만에 서비스를 중단하는 등 무분별한 개인정보 처리에 대해 과징금과 과태료를 부과한 사례도 있습니다. 당사도 AI를 활용한 얼굴인식과 이상상황감지 솔루션을 공급함에 따라 국내외에서 제정한 가이드라인이나 법률에 제지는 불가피한 상황입니다.

위와 같이 국가 전략산업으로서 인공지능 산업 분야의 경우 향후 산업 디지털화의 기반 산업으로 여러 분야 여러 방식을 통하여 그 영역을 확장해 나갈 수 있을 것으로 전망됩니다. 다만, 상기의 정책 등의 지원책에도 불구하고, 정권 및 정책의 변화로 인하여 지원이 축소되거나 관련 주요 법규 및 정책 변화에 적절하게 대응하지 못할 경우, 해당 정책등에 영향을 받는 산업에 속해있는 당사의 영업 및 재무상태에 부정적인 영향을 미칠 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

| [라. 규제 변화에 따른 위험] 데이터 산업 전반에 영향을 주는 주요 규제는 데이터 3법(「개인정보 보호법」, 「정보통신망 이용촉진 및 정보보호 등에 관한 법률(약칭: 정보통신망법)」, 「신용정보의 이용 및 보호에 관한 법률(약칭: 신용정보법)」 3가지 법률을 통칭)이며 2018년 11월 15일 발의되어 2020년 08월 05일 시행된 데이터 3법 개정안은 개인정보를 충분히 보호하면서도 상업적 활용을 가능하게 하기 위한 장치들을 포함하고 있습니다. 다만, 규제 완화에 맞추어 당사가 개인정보처리 및 보호, 비식별화를 위한 노력 및 기존 당사의 데이터 사업과 연계하여 효율적으로 운영을 진행해 나감에도 불구하고, 당사가 예상하지 못한 개인정보의 유출 및 사고, 법률 및 규정 위반 등이 발생할 수 있습니다. 현재 규제 완화의 방향으로 이루어지고 있으나, 추후 환경등의 변화로 인하여 규제가 엄격해질 시 당사가 사업을 영위하는데 필요한 데이터의 수집 등에 제약이 발생할 가능성 또한 존재합니다. 이러한 경우, 당사의 실적에 부정적인 영향을 미칠 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. |

데이터 산업 전반에 영향을 주는 주요 규제는 데이터 3법(「개인정보 보호법」, 「정보통신망 이용촉진 및 정보보호 등에 관한 법률(약칭: 정보통신망법)」, 「신용정보의 이용 및 보호에 관한 법률(약칭: 신용정보법)」 3가지 법률을 통칭)이며 2018년 11월 15일 발의되어 2020년 08월 05일 시행된 데이터 3법 개정안은 개인정보를 충분히 보호하면서도 상업적 활용을 가능하게 하기 위한 장치들을 포함하고 있습니다. 예시로는 '가명정보' 도입, 정보보호 소관 부처 일원화, 중복 규제 개선을 통한 개인정보 보호 거버넌스 체계의 효율화, 데이터 활용에 따른 개인정보 처리자의 책임 강화, '개인정보' 판단 기준의 명확화 등이 있으며 주요 내용은 다음과 같습니다.

| [데이터 3법 주요 내용] |

| 관련법령 | 내용 |

|---|---|

|

개인정보보호법 |

정보통신서비스를 이용하는 자의 개인정보를 보호하고, 정보통신망을 건전하고 안전하게 이용할 수 있는 환경을 조성하여 국민생활을 향상시키고 공공복리를 증진할 목적으로 제정된 법입니다. 2020년 개정은 개인정보 관련 법률이 각 부처별로 있어 발생한 규제 중복을 제거하고 4차 산업혁명에 맞춰 데이터의 안전한 이용을 활성화하고자 마련되었습니다. 특히, 가명정보 개념을 도입하고 전문기관의 승인 하에 결합 데이터 활용을 허용함으로써 고객 데이터의 안전한 활용을 위한 새로운 방안을 제시하였습니다. |

|

정보통신망법 |

정보통신망의 이용을 촉진하고 정보통신서비스 이용자를 보호하여 건전하고 안전한 정보통신망 이용환경을 조성하고 국민생활의 향상과 공공복리의 증진을 목적으로 하는 법입니다. 2020년 개정되며 정보통신망법 내 개인정보와 관련하여 다른 법령과의 유사/중복조항을 정비하고 협치를 개선하였습니다. |

|

신용정보법 |

신용정보 관련 산업을 건전하게 육성하고 신용정보의 효율적 이용과 체계적 관리를 도모하며 신용정보의 오용·남용으로부터 사생활의 비밀 등을 적절히 보호함으로써 건전한 신용질서를 확립하고 국민경제의 발전에 이바지함을 목적으로 하는 법입니다. 2020년 개정을 통해 개인정보 자기결정권 및 전송요구권을 도입함으로써 개인의 신용정보를 기업이 상업적으로 이용할 수 있게 하여 마이데이터 서비스 제공의 기반을 마련하였습니다. 이를 통해 금융 분야에 축적된 방대한 빅데이터를 분석 및 이용해 금융상품을 개발하고 다른 산업 분야와의 융합을 통해 부가가치를 얻을 수 있게 되었습니다. |

| (출처) 대한민국 정책브리핑 |

개인정보보호법 개정안 시행 이전, 과거에는 '식별 가능성', '결합 용이성', '개인에 관한 정보'의 세 가지 특성에 부합될 경우 개인정보로 판단하였습니다. 지문, 홍채 등생체 정보를 인식하는 기술이 불완전한 상태에서 도용이나 조작의 가능성이 존재한다는 문제가 지속적으로 제기되며 기존 세 가지 특성 외에 '입수 가능성'이라는 새로운 개념을 추가하였습니다.

| [개인정보의 특성] |

|

특성 |

개념 |

|---|---|

|

식별 가능성 |

주민등록번호, 주소, 전화번호, 사진, 영상 등과 같이 개인을 특정하고 식별할 수 있는 정보 |

|

결합 용이성 |

지문, 홍채 등 다른 정보들과 결합하여 개인을 특정하고 식별할 수 있는 정보. 현재의 기술 수준이나 기술 발전 등을 고려했을 때 시간이나 비용, 노력이 비합리적으로 과다하게 수반되지 않아야 함 |

|

개인에 관한 정보 |

살아있는 자연인에 관한 정보여야 한다. 다만, 사망자의 정보라고 하더라도 유족과의 관계를 알 수 있는 정보는 유족의 개인 정보에 해당 |

|

입수 가능성 |

두 개 이상의 정보를 결합하기 위해 그 결합에 필요한 다른 정보에 합법적으로 접근하여 이에 대한 지배력을 확보할 수 있어야 함. 해킹, 절취 등 불법적인 방법으로 취득한 정보는 포함되지 아니함 |

| (출처) 개인정보보호위원회 개인정보 보호 법령 및 지침·고시 해설 |

가명정보는 데이터의 안전한 활용을 위해 도입된 개념으로 개인정보의 하위 개념에 속하여 기본적으로 개인정보에 해당하나 가명정보 외에 개인정보를 가명처리하여 추가정보 사용 없이는 특정 개인을 알아볼 수 없다는 것이 특징입니다. 또한 개인정보의 특성을 가지고 있으므로 "시간·비용·기술 등을 합리적으로 고려할 때 다른 정보를 사용하여도 더 이상 개인을 알아볼 수 없는 정보"에 해당하는 익명정보와 다릅니다.

| [개인·가명·익명 정보 구분] |

|

구 분 |

개념 |

활용가능 범위 |

|---|---|---|

|

개인정보 |

살아 있는 개인에 관한 정보로 성명, 주민등록번호, 영상 등 개인을 특정할 수 있게 하는 정보 혹은 다른 정보와 쉽게 결합하여 개인을 특정할 수 있게 하는 정보 |

사전적이고 구체적인 동의를 받은 범위 내에서 활용 가능 |

|

가명정보 |

추가 정보의 사용 없이는 특정 개인을 알아볼 수 없게 조치한 정보 |

다음의 목적에 해당하는 경우 정보주체 동의 없이 활용 가능 - 통계 작성(상업적 목적 포함) - 연구(산업적 연구 포함) - 공익적 기록 보존 목적 |

|

익명정보 |

더 이상 개인을 알아볼 수 없게 (복원 불가능할 정도로) 조치한 정보 |

개인정보가 아니기 때문에 제한 없이 자유롭게 사용 가능 |

| (출처) 개인정보보호위원회, 2022.04 |

가명정보는 개인정보보호법상 데이터 서비스 개발에 활용이 가능하며, 서로 다른 기업들이 보유하는 가명정보는 승인을 거쳐 반출과 결합을 허용하였습니다. 가명정보의 공유가 개인의 동의 없이는 불가능했던 종전 법과 대비하여 이제는 동의 없이도 기업들이 서로 공유가 가능하게 되며 많은 양의 정보를 기초로 하는 인공지능, 자율주행 등의 산업 발전에 이바지할 것으로 기대됩니다.

개인정보 처리자 및 기관의 정보 처리 재량권을 보다 적극적으로 인정해 준 만큼, 정보에 대한 책임도 보다 엄격하게 규정하였습니다. 이를 위해, 개인정보 처리자의 안전 조치 의무를 구체적으로 규정하며 가명 정보를 처리할 때에는 암호화 방식, 복원 방식, 추가 가공 절차 등을 별도로 분리하여 관리할 것, 관련 사항이 도난·유출되지 않도록 각별히 주의할 것, 위조 및 변조를 확실하게 방어할 것 등이 요구됩니다.

2024년 02월 개인정보보호위원회는 이미지, 영상, 음성, 텍스트 등 인공지능 시대 기술개발의 핵심 재료인 비정형데이터에 대한 가명처리 기준을 새롭게 마련했습니다. 기존의 '가명정보 처리 가이드라인'은 정형데이터에 대한 처리기준만 제시하고 있어 기업, 연구기관 등은 적합한 가명처리 방법이나 수준을 알지 못하는 등 현장의 불확실성이 컸습니다. 개정된 가이드라인에는 비정형데이터를 가명처리하고 활용하는 과정에서 특수하게 나타날 수 있는 개인정보 위험을 사전에 확인하고 통제하기 위한 원칙과 함께, 의료/교통/챗봇 등 각 분야 사례 및 시나리오를 제공함으로써 현장에서 손쉽게 활용할 수 있도록 개선하였습니다.

| [주요 분야별 비정형데이터 가명처리 시나리오 예시] |

| 분야 | 예시 시나리오 |

|---|---|

| 의료(이미지, 영상, 텍스트) | 유방암/골밀도 감소 여부 진단 AI 개발 |

| 의료(이미지) | 구강질환 진단 AI 개발 |

| 의료(이미지, 영상) | 안면골 골절 진단 AI 개발 |

| 교통(이미지, 영상) | 자율주행차 주행 시 비정상 상황인지 AI 개발 |

| 교통(이미지) | 고속도로 다인승전용차 단속 AI 개발 |

| 대화/검색(텍스트) | 한국어 대화가 가능한 AI 챗봇 제작 |

| 대화/교육(음성, 텍스트) | 콜센터 직원 교육용 가상상담 시나리오 생성 AI 개발 |

| (출처) 개인정보보호위원회, 가명정보 처리 가이드라인 보도자료(2024.04) |

비정형데이터는 개인식별 가능 정보에 대한 판단이 상황에 따라 달라질 수 있는 만큼, 데이터 처리목적 및 환경, 민감도 등을 종합적으로 고려하여 개인식별 위험을 판단하고 합리적인 처리방법과 수준을 정했으며, 개인정보위는 가이드라인에서 제시한 개인식별 위험성 검토 체크리스트를 통해 식별위험을 사전에 진단하고, 위험을 낮추기 위한 관리적 및 환경적 통제방안을 마련하였습니다. 특히, 연구목적 달성에 필수적인 정보항목을 남기는 경우에는 그 외 정보에 대한 가명처리 수준을 높이거나 접근권한 통제, 식별에 악용될 수 있는 소프트웨어(SW) 반입제한, 보안서약서 징구 등 조치를 추가하였습니다.

| [정형데이터와 비정형데이터의 차이점] |

| 정형데이터 | 비정형데이터 |

|---|---|

| (정의) 정해진 규칙에 맞게 구조화된 형식으로 존재하는 데이터 * 예) DB에 열과 행으로 저장된 테이블형식의 자료 등 |

(정의) 일정한 규격이나 정해진 형태가 없이 구조화되지 않은 데이터 * 예) 사진/이미지, 비디오, 통화음성, 대화기록, 논문/보고서, 블로그 등 |

| (특징) 데이터 연산, 분석 등 데이터 처리 방식, 가명처리 기술/방법이 비교적 단순 | (특징) 연구목적/환경에 따라 데이터 처리방식 및 가명처리 기술/방법이 복잡 및 다양 |

| (출처) 개인정보보호위원회, 가명정보 처리 가이드라인 보도자료(2024.04) |

다만, 규제 완화에 맞추어 당사가 개인정보처리 및 보호, 비식별화를 위한 노력 및 기존 당사의 데이터 사업과 연계하여 효율적으로 운영을 진행해 나감에도 불구하고, 당사가 예상하지 못한 개인정보의 유출 및 사고, 법률 및 규정 위반 등이 발생할 수 있습니다. 현재 규제 완화의 방향으로 이루어지고 있으나, 추후 환경등의 변화로 인하여 규제가 엄격해질 시 당사가 사업을 영위하는데 필요한 데이터의 수집 등에 제약이 발생할 가능성 또한 존재합니다. 이러한 경우, 당사의 실적에 부정적인 영향을 미칠 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다.

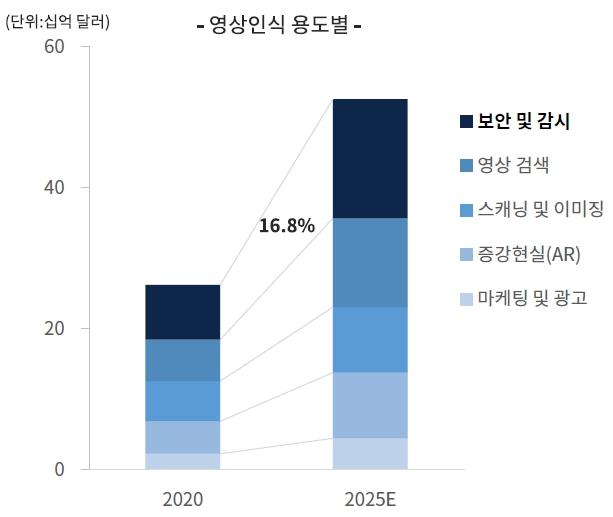

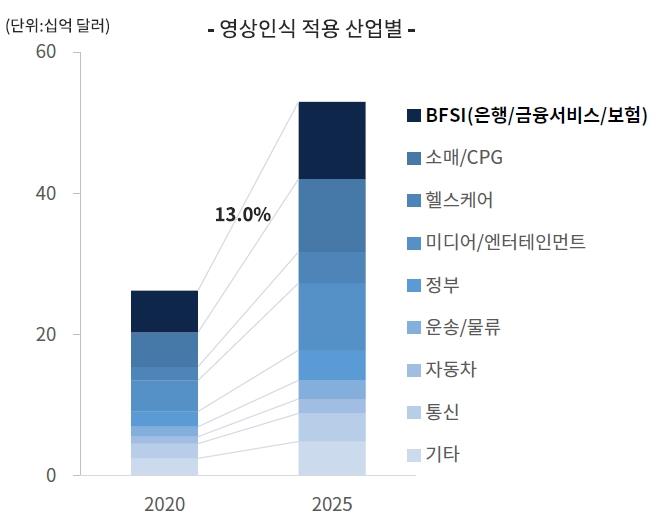

| [마. 영상인식 시장 경쟁 심화에 따른 시장 점유 감소 위험] 당사가 속해있는 AI 기술을 기반으로한 영상인식 시장은 스마트폰, 태블릿, 개인용 컴퓨터 등에서 영상인식 기술 사용의 확대가 영상인식 기술 수요를 촉진하고 있습니다. 따라서, IT, 자동차, 의료 등 다양한 산업에서 영상인식 기술 채택 빈도가 증가하고 있습니다. MarketsandMarkets에 따르면, 글로벌 영상인식 시장 규모는 2020년 262.2억 달러에서 연평균 성장률 15.1%로 증가하여 2025년 529.8억 달러까지 성장할 것으로 예상하고 있습니다. 다만, 높은 설치 및 유지보수 비용, 숙련된 인력 부족, 영상인식 기술 장점에 대한 인식 부족 등이 시장 성장에 걸림돌로 작용하고 있습니다. 당사는 최근 3년간 꾸준히 성장하여 연간 매출 100억원을 상회했고 기존 매출 발생 형태인 구축형에서 구독형으로 탈바꿈하기위해 총력을 기울이고 있습니다. 당사가 속한 영상인식 AI 솔루션 시장은 데이터 집약적 산업 특성상 기술력 및 데이터 확보 수준이 핵심 경쟁요소로 작용할 것으로 예상됨에 따라 높은 수준의 기술이 필요하기 때문에 기술 장벽이 존재합니다. 다만, 앞으로 기술 발전과 더불어 보안에 대한 관심 증가는 영상인식 시장 성장 가속화에 주요 요인으로 작용할 것으로 예상됩니다. 이에 지속적인 연구 및 투자를 통해 글로벌 테크기업 및 국내 대기업들의 시장 진입 또한 불가피할 것으로 예상되며, 이로 인해 당사의 시장 점유가 감소할 수 있습니다. 투자자 여러분들께서는 이 점을 반드시 유의하여 주시기 바랍니다. |

당사가 속해있는 AI 기술을 기반으로한 영상인식 시장은 스마트폰, 태블릿, 개인용 컴퓨터 등에서 영상인식 기술 사용의 확대가 영상인식 기술 수요를 촉진하고 있습니다. 따라서, IT, 자동차, 의료 등 다양한 산업에서 영상인식 기술 채택 빈도가 증가하고 있습니다. MarketsandMarkets에 따르면, 글로벌 영상인식 시장 규모는 2020년 262.2억 달러에서 연평균 성장률 15.1%로 증가하여 2025년 529.8억 달러까지 성장할 것으로 예상하고 있습니다. 특히, 보안 및 감시 부문의 성장이 두드러질 것으로 전망하고 있으며, 이에 따라 BFSI(은행/금융서비스/보험) 분야로의 확대 폭 또한 커질 것으로 전망하고 있습니다.

| [글로벌 영상인식 시장 전망] - 보안 및 감시용도 시장 확대 |

|

|

보안 및 감시 용도 영상인식 시장 확대 |

| (출처) 당사 제시 / MarketsandMarket, Recognition Market, 2020 |

| [글로벌 영상인식 시장 전망] - BFSI 시장 확대 |

|

|

bfsi 등 영상인식 적용산업 확대 성장 |

| (출처) 당사 제시 / MarketsandMarket, Recognition Market, 2020 |

다만, 높은 설치 및 유지보수 비용, 숙련된 인력 부족, 영상인식 기술 장점에 대한 인식 부족 등이 시장 성장에 걸림돌로 작용하고 있습니다. 따라서 시장을 선점하는 선도자의 이점이 높으며, 후발주자의 경우 해당 분야의 기술트렌드 및 기능 확보에 필요한 기술력을 내재하는데 오랜 시간이 걸립니다.

당사는 최근 3년간 꾸준히 성장하여 연간 매출 100억원을 상회했고 기존 매출 발생 형태인 구축형에서 구독형으로 탈바꿈하기위해 총력을 기울이고 있습니다. 구축형은 최초로 솔루션을 구축할 때 일회성으로 수익이 발생하고, 구독형은 계약 기간 동안 솔루션 사용료에 대한 수익이 매월 안정적으로 발생한다는 차이점이 있습니다.

당사가 속한 영상인식 AI 솔루션 시장은 데이터 집약적 산업 특성상 기술력 및 데이터 확보 수준이 핵심 경쟁요소로 작용할 것으로 예상됨에 따라 높은 수준의 기술이 필요하기 때문에 기술 장벽이 존재합니다. 다만, 앞으로 기술 발전과 더불어 보안에 대한 관심 증가는 영상인식 시장 성장 가속화에 주요 요인으로 작용할 것으로 예상됩니다. 이에 지속적인 연구 및 투자를 통해 글로벌 테크기업 및 국내 대기업들의 시장 진입 또한 불가피할 것으로 예상되며, 이로 인해 당사의 시장 점유가 감소할 수 있습니다. 투자자께서는 이 점 유의하시기 바랍니다.

- 얼굴인식 AI 분야

당사가 영위하는 영상인식 AI 솔루션은 다양한 분야에서 인증 수단으로 활용되고 있습니다. 주로 출입/보안이 중요한 관공서 및 금융업을 중심으로 구축형(On-premise) 또는 구독형(SaaS) 두 가지 형태로 제공되고 있으며, 해당 기술은 정보 획득에 용이하여 공항 출입국 관리 및 범죄 수사 등에도 활용되고 있습니다.

| [서비스 제공 유형 비교, On-premise VS SaaS Cloud] |

| 구분 | ||

|---|---|---|

| On-premise(구축형) | VS | SaaS Cloud(구독형) |

| 라이선스 구매(SW인증서, 라이선스 증서) | 구매 유형 | 서비스 구매(서비스 이용개시 협약서) |

| 사용자 인프라 설치(전산실, 국정자원관리원) | 인프라 위치 | 서비스 제공자의 인프라 사용(IaaS, PaaS) |

| 구축(HW/SW 구매 개발)+운영(유지, 인건비 등) | 비용 유형 | 서비스 사용료 지불(Monthly or Yearly) |

| IT 인프라 구축에 대한 초기 자본투자 필요 | 초기 비용 | 사용료에 포함(별도의 IT 인프라 구축 필요 없음) |

| 소프트웨어 업그레이드 발생시 추가비용 발생 | 서비스 운영 비용 | 사용료에 포함(무상 서비스 업데이트) |

| (출처) 디지털서비스 이슈리포트, 디지털서비스 이용지원 시스템, 2022 |

국내 경쟁사와 비교했을 때 정보통신산업진흥원(NIPA) 및 외교부에 적용한 레퍼런스와 인식률 차이로 상대적으로 비교우위를 점하고 있습니다. 해외 업체에 대해서는 국내 고객사 대응시 고객 맞춤형 및 즉각적인 대응이 가능하다는 점을 강점으로 경쟁을 하고 있습니다. 또한 해외 경쟁사의 경우 동양인에 대한 레퍼런스가 부족하기 때문에 이 부분에서 당사가 강점을 가질 수 있습니다. 당사의 경우 자체 데이터 센터에서 동양인에 대한 데이터를 제작하여 얼굴인식 엔진 성능 고도화를 진행하고 있습니다. 당사의 잠재적인 주요 AI 얼굴인식 분야의 경쟁업체는 다음과 같습니다.

| [얼굴인식 AI 분야 경쟁업체] |

| 국내외 | 경쟁사 | 사업 내용 | 기술 경쟁력 |

|---|---|---|---|

| 국내 | 씨유박스 |

공공기관, 공항 출입국 장비 |

국산 장비, 자동출입국 경험 |

| 네오시큐 |

출퇴근 장비 |

라이브니스 체크 기술 |

|

| 한국인식산업 |

신분증 얼굴인증 |

은행권 및 정부기관 경험 |

|

| 메사쿠어컴퍼니 | 신분증 얼굴인증 | 금융권 공급 경험 | |

| 중국 | Sensetime |

중국 도시 안보 |

세계 최대 AI 기업, 중국 정부가 방대한 DB 제공 |

| Megvii |

중국 도시 안보 |

중국 정부가 방대한 DB 제공 |

|

| YITU |

중국 도시 안보 |

중국 정부가 방대한 DB 제공 |

|

| HikVision |

CCTV 장비 |

세계 최대 CCTV 업체, 중국 정부가 방대한 DB 제공 |

|

| ByteDance |

컨텐츠 플랫폼 |

새로운 기능을 빠르게 출시 |

|

| 일본 | NEC |

공항 출입국 |

Global 영업망 |

| 유럽/미국 | Idemia |

공항 출입국 |

Global 영업망 |

| 러시아 | VisionLabs |

공항 출입국 |

높은 인식률 |

| 이스라엘 | AnyVison |

공항 출입국 |

Global 영업망 |

| (출처) 당사 제시 |

현재 알체라가 사업을 영위하고 있는 국내 AI 얼굴인식 분야의 직접적인 경쟁업체는 2010년 05월 설립되어 AI 얼굴인식 시스템 및 솔루션 등을 공급하고 있는 코스닥시장 상장사 씨유박스(매출액 2023년 141억원, 2024년 반기 54억원), 2012년 02월 설립되어 얼굴인식 출입통제 단말기 제작 및 판매 사업을 영위하는 네오시큐, 1995년 07월 설립되어 공공기관, 금융기관 등의 대면, 비대면 얼굴 인증 및 얼굴 위변조 여부 탐지 사업을 영위하는 한국인식산업, 2019년 12월 설립되어 얼굴인식 솔루션 개발 및 공급사업을 영위하는 메사쿠어컴퍼니 등이 있으며, 당사와 함께 공공부문 및 금융기관 대상 AI 얼굴인식 시스템 공급 입찰에 참여하고 있습니다. 이 외 해외 기업에 대해서는 당사가 향후 각 국가의 시장에 진출하게 될 경우 경쟁 관계가 형성될 수 있는 잠재적인 경쟁업체입니다.

안면인식 AI 시스템의 주요 수요처는 금융권이며, 금융권에서는 금융결제원에서의 기술채택 여부가 중요한 사항으로 작용하고 있습니다. 금융권 시장을 대상으로 한정했을 떄, 안면인식 AI 분야의 실질적인 경쟁업체는 상기 경쟁업체 중 메사쿠어컴퍼니가 해당되며, 현재 국내 1금융권 시장에서는 총 20개소(시중은행 6개소, 인터넷전문은행 3개소, 국책은행 3개소, 특수은행 2개소, 지방은행 6개소) 중 14개소가 당사의 안면인식 AI 시스템을 도입하고 있습니다. 이에 국내 1금융권만을 대상 시장으로 해서 판단했을 때는, 당사의 시장 점유율은 총 20개소 중 14개소로 70%에 해당됩니다. 단, 매출 규모를 기준으로 판단했을 때의 점유율은 이와 다를 수 있을 것으로 판단됩니다.

| [국내 1금융권 20개 은행의 안면인식 Solution 도입 현황] |

| (단위 : 백만원) |

| 은행명 | 안면인식Solution 도입회사 | 계약금액 |

|---|---|---|

| KB국민은행 | 알체라 | 100 |

| 신한은행 | 메사쿠어 | - |

| 우리은행 | 알체라 | 250 |

| 하나은행 | 메사쿠어 | - |

| SC제일은행 | 알체라 | 35 |

| 한국씨티은행 | 알체라 | 80 |

| 케이뱅크 | 알체라 | 360 |

| 카카오뱅크 | 카카오 | - |

| 토스뱅크 | 알체라 | 120 |

| 한국산업은행 | 알체라 | 50 |

| IBK 기업은행 | 알체라 | 100 |

| 한국수출입은행 | - | - |

| NH농협은행 | 알체라 | 147 |

| 수협은행 | 알체라 | 492 |

| 대구은행 | 페이스피 | - |

| 부산은행 | 알체라 | 427 |

| 경남은행 | 한국인식산업 | - |

| 광주은행 | 알체라 | 160 |

| 전북은행 | 알체라 | 190 |

| 제주은행 | 알체라 | 100 |

| 합계 | 2,612 | |

| (출처) 당사 제시 |

| (주1) 당사가 아닌 타사의 계약금액은 파악 불가능하여 '-' 기재 표시하였습니다. |

| (주2) 한국수출입은행은 현재 별도의 솔루션을 도입하지 않은 것으로 파악됩니다. |

상기 도표와 같이, 당사의 제1금융권 대상 안면인식 Solution 관련 계약금액은 총 20개소 중 14개소를 대상으로 한 총 2,612백만원입니다. 타사의 계약금액 규모는 파악 불가능하여, 제1금융권 대상 당사의 계약금액 기준 시장 점유율은 파악하기 어렵습니다. 다만, 위와 같이 제1금융권 대상 시장에서는 이미 한국수출입은행을 제외한 은행들은 모두 솔루션을 도입한 상태로 파악되므로, 따라서 제1금융권만을 대상으로 시장을 한정한다면, 추가 계약의 확장 가능성이 높은 시장에는 해당되지 않습니다.

얼굴인식은 다른 생체인식과 비교하여 비용과 편리성 측면에서 가장 뛰어난 비접촉 생체인식 방식이며, AI 기술이 적용되면서 정확도와 안정성이 크게 높아져 더욱 널리 사용되고 있습니다. 얼굴인식 시장의 고성장 요인 중 하나는 국토 안보, 연방 및 지역법 집행 및 기타 보안 기관을 포함한 다양한 정부 기관의 얼굴인식 기술에 대한 지출이 증가하면서 각광받고 있습니다. 대표적으로 생체인증, 금융결제, 신분증 확인, 출입제어, 공공보안, 정밀장비 검사 등의 영역에서 활용되고 있으며, AI 기술 수준이 높아질수록 해당 시장의 규모도 계속 커질 것으로 판단됩니다. 글로벌 생체인식 인증 기술 중 얼굴인식을 통한 인증 시장은 2027년까지 연평균 성장률은(CAGR) 20.7%,규모는 134억 달러를 예상합니다.

| [글로벌 생체인식 인증 기술별 시장 규모 및 전망] |

| (단위: 억 달러) |

| 분야 | 2023년 | 2027년(E) | CAGR(%) |

|---|---|---|---|

| 지문인식 | 128 | 350 | 25.3 |

| 얼굴인식 | 63 | 134 | 20.7 |

| 홍채인식 | 50 | 84 | 13.8 |

| 음성인식 | 20 | 28 | 23.1 |

| 정맥인식 | 12 | 17 | 23.1 |

| 기타 | 143 | 232 | 13.2 |

| 합계 | 416 | 845 | 19.4 |

| (출처) MarketsandMarkets, Biometric System Market (2024.07) |

얼굴인식 AI 엔진의 경우 고도화를 위해 수천만장의 이미지 데이터 및 수십만명에 대한 데이터 학습이 필요한데, 동사는 데이터 센터를 별도로 운영하며 자체 데이터를 제작하고 있으며, 인공지능 모델 학습으로 기술 고도화를 이뤄냈습니다. 3년 이상 데이터 제작과 AI 기술 고도화를 진행해왔고, 최근 시장 트렌드에 따라 사용자 기기에 맞는 최적화 작업은 오랜 시간 개발이 필요한 부분입니다. 따라서, 신규 기업의 시장 진입 시 오랜 시간 투자가 필요한 점이 난이도를 높이고 있습니다.

| [이상상황 감지 AI 솔루션] |

|

|

이상상황감지ai솔루션 |

| (출처) 당사 제시 |

이상상황 감지 AI 분야의 경우 산불 감시 분야에서 기술력을 향상하고자 관련 연구개발팀을 따로 운영하며 연구에 집중하고 있습니다. 이상상황 감지 AI 기술을 활용하여 24시간 모니터링이 가능하며, 다양한 외부 환경에서도 특정 상황 및 이상행동을 감지하여 알람을 주기 때문에 실시간 감시와 관리가 필요한 영역에 다양하게 적용될 수 있습니다. 특히 산불예방 및 감지 시장은 AI 기술 적용으로 전 세계적으로 성장하고 있습니다. 또한, 전 세계 삼림의 50% 이상이 5개 나라에, 66% 이상이 10개 나라에 집중되어 있어 산불 예방 및 감지 시장은 선점의 효과가 매우 높은 시장으로 보여집니다. 아래는 이상상황 감지 AI 분야에서 경쟁업체로 볼 수 있는 회사들 목록입니다.

| [이상상황감지 AI 분야 경쟁업체] |

| 국내외 | 경쟁사 | 사업 내용 | 기술 경쟁력 |

|---|---|---|---|

| 국내 | 우경정보기술 | 지능형 영상보안, 산불감지 솔루션 |

국내 산불감지 시스템 공급 |

| 한화테크윈 |

감시용 카메라 |

인공지능 CCTV용 SoC 자체 개발 |

|

| ADT캡스 |

감시 시스템 |

CCTV 보안 솔루션 제공 |

|

| 에스원 |

지능형 영상보안 서비스 |

보안 시스템 구축 경험 풍부 |

|

| 아이디스 |

감시 시스템 |

감시 솔루션 제공 |

|

| 해외 | Pano | 화재 감지 장비 및 솔루션 | AI 솔루션 연구인력 중심 자체 기술 보유 |

| HikVision |

영상보안 장비 |

세계 최대 영상보안 업체 |

|

| Dahua |

영상보안 장비 |

세계 2위 영상보안 업체 |

|

| 하니웰 |

종합 보안방재 솔루션 |

상업용, 산업용 안전 기술 |

|

| 보쉬 |

안전 보안 관련 솔루션 |

영상 감시 및 침입 감시 |

|

| 엑시스 |

네트워크 비디오 |

보안 감시 및 원격 모니터링 |

| (출처) 당사 제시 |

현재 알체라가 사업을 영위하고 있는 국내외 이상상황감지 AI 분야의 직접적인 경쟁업체는 국내 시장에서는 2008년 12월 설립되어 CCTV 영상보안, 영상분석, 사회안전 등의 분야에서 AI 솔루션을 제공하는 우경정보기술(2023년 매출액 250억원), 해외 북미 시장에서는 2019년 설립된 산불 감지, 확인 및 경보 전파를 위한 하드웨어 및 AI 솔루션 제공 업체 Pano(예상 연간 매출액 520만달러, 약 68억원) 등이 있으며, 당사와 함께 이상상황감지 AI 솔루션 공급 입찰에 참여하고 있습니다.이 외에 기재한 국내외 기업에 대해서는 당사가 향후 사업 확장 및 각 국가의 시장에 진출하게 될 경우 경쟁 관계가 형성될 수 있는 잠재적인 경쟁업체입니다.

당사의 이상상황감지 AI 기술은 기후변화로 인해 미국을 비롯해 전세계적으로 대형화재의 피해가 매년 증가함에 따라, 조기화재경보에 대한 수요가 늘어나고 있으며, 조기화재감지를 가능하게 하는 이상상황감지 AI에 대한 수요 또한 전세계적으로 증가하고 있습니다. 미국 전역의 500개의 기업에서 운영하는 120,000마일 이상의 전력선에 대한 갤로핑 모션(Galloping Motion) 분석과 전력선 모니터링 등에도 이상상황감지가 요구됩니다. 미국 시장에서는 Gas, 제조, Utility 산업으로 확대 적용하면 목표시장이 135.8조 이상으로 연평균 성장률이 33.9%로 전망됩니다. 또한, 건축, 토목등의 각종 산업 현장에서 각종 사고를 감지하여 산업현장 중대재해 예방에 기여하는 등의 시장 확대가 가능합니다.

당사가 추정한 자료에 따르면, 국내 시장의 경우 연 108억원 규모의 42,000여개 송전탑 CCTV 설치 계획과 연 1,030억원 규모의 타워크레인 1대당 CCTV 설치 의무화(98만대 예상) 수요가 확인되었으며, 미국 시장의 경우 에너지/제조산업에서 화재 감시를 위해 대규모 투자 중이라고 확인되었습니다.

| [이상상황 감지 목적 CCTV 투자 확대] |

|

|

이상상황 감지목적 cctv 투자확대 |

| (출처) 당사 제시 |

해당 분야 또한 기술 고도화에 데이터의 확보가 매우 중요합니다. 특히, 화재 및 이상상황의 데이터를 확보하는 것은 어려우며, 화재의 경우 수십 시간의 화재 데이터 및 수 만장의 데이터 확보가 필수적입니다. 이런 이유로 관련 시장 진입이 쉽지 않을 것으로 판단됩니다.

다만, 본 증권신고서 "제1부.III.투자위험요소-1.사업위험-차." 부분에 기재된 바와 같이 당사는 수익성 확보가 절실한 상황임에 따라, 이상상황 감지목적 분야의 연구인력을 대거 구조조정하였으며, 현재 실질적으로 기술 개발 진척은 중단된 상태이므로, 해당 시장에서 당사는 도태될 수 있는 우려가 존재합니다.

현재 AI를 활용하는 산업의 경우 상업화 초기 단계로 핵심기술 보유여부가 회사의 경쟁력에 큰 영향을 줍니다. 아직까지 전후방 산업과 연계하여 기술개발이 지속되고 있으며 산업표준 기술이 존재하지 않음에 따라, 향후 기술 트렌드 변화 혹은 신기술 개발 시에는 산업 내에서 유리한 위치를 선점하는 기업이 바뀔 수 있습니다. 이러한 산업적인 특성에 따라 현재 당사가 개발하고 있는 분야에서 새로운 경쟁자 및 경쟁의 심화가 진행될 시 당사의 실적 등에 악영향을 미칠 수 있습니다.