|

|

확인서1230 |

정 정 신 고 (보고)

| 2024년 12월 30일 |

1. 정정대상 공시서류 : 사업보고서

2. 정정대상 공시서류의 최초제출일 : 2024.12.19

3. 정정사항

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| 별도 자본변동표 22.9.기말자본 |

부 | 오타 | 4,995,825,513 | 2,522,825,513 |

| 부 | 오타 | 272,985,186 | 274,972,865 | |

| 별도자본변동표 23.10. 당기순이익 | 부 | 오타 | -474,777,515 | -474,777,518 |

| 연결자본변동표 21.10 해외사업환산차이 | 부 | 오타 | 2,473,000,000 | - |

| 보고서 제출 이후 경영진 및 감사의 중요한 변동 | 부 | 주주총회 결과 반영 추가 | - | 시내이사 김종진 신규선임 사내이사 오병주 신규선임 사외이사 심광보 재선임 사내이사 이용종 임기만료 감사 고현철 재선임 |

| 다. 사업목적현황 | 부 | 주주총회 결과 반영 추가 | - | 48. 유학사업 49. 종합여행업 |

| 주주총회 의사록 요약 | 부 | 보고서 제출일 이후 정기주주총회 내용 반영 | - | 추가 |

| 정관변경이력 | 부 | 정기주주총회 결과 반영 | - | 48. 유학사업 49. 종합여행업 |

| 중소기업기준검토표 | 부 | 세무조정계산서 미수령으로 예전 자료 사용 | 전년도 자료 사용 | 갱신된 자료 사용 |

【 대표이사 등의 확인 】

|

|

|

확인서1230 |

사 업 보 고 서

(제 25 기)

| 사업연도 | 2023년 10월 01일 | 부터 |

| 2024년 09월 30일 | 까지 |

| 금융위원회 | |

| 한국거래소 귀중 | 2024년 12월 19일 |

| 제출대상법인 유형 : | 주권상장법인 |

| 면제사유발생 : | 해당사항 없음 |

| 회 사 명 : | 주식회사 유비온 |

| 대 표 이 사 : | 임재환 |

| 본 점 소 재 지 : | 서울특별시 구로구 디지털로 34길 27 대륭포스트타워3차 601호 |

| (전 화)1600-7400 | |

| (홈페이지) http://ubion.co.kr/ |

|

| 작 성 책 임 자 : | (직 책) 부사장 (성 명) 이용종 |

| (전 화)1600-7400 | |

【 대표이사 등의 확인 】

|

|

대표이사등의 확인서 241219 |

I. 회사의 개요

1. 회사의 개요

1. 연결대상 종속회사 개황

| (단위 : 사) |

| 구분 | 연결대상회사수 | 주요 종속회사수 |

|||

|---|---|---|---|---|---|

| 기초 | 증가 | 감소 | 기말 | ||

| 상장 | - | - | - | - | - |

| 비상장 | 1 | - | - | 1 | - |

| 합계 | 1 | - | - | 1 | - |

| ※상세 현황은 '상세표-1. 연결대상 종속회사 현황(상세)' 참조 |

1-1. 연결대상회사의 변동내용

| 구 분 | 자회사 | 사 유 |

|---|---|---|

| 신규 연결 |

- | - |

| - | - | |

| 연결 제외 |

- | - |

| - | - |

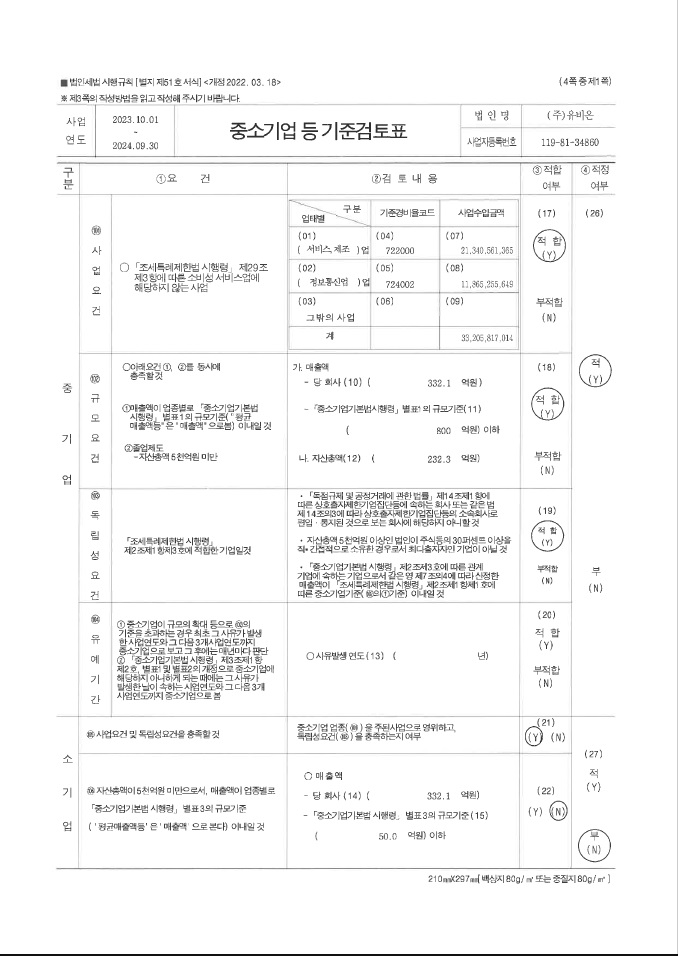

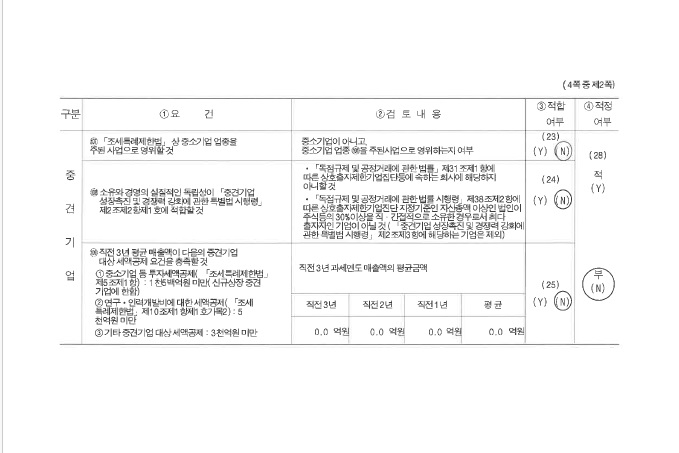

중소기업 등 해당 여부

| 중소기업 해당 여부 | 해당 | |

| 벤처기업 해당 여부 | 해당 | |

| 중견기업 해당 여부 | 미해당 | |

회사의 주권상장(또는 등록ㆍ지정) 및 특례상장에 관한 사항

| 주권상장 (또는 등록ㆍ지정)현황 |

주권상장 (또는 등록ㆍ지정)일자 |

특례상장 유형 |

|---|---|---|

| 코스닥시장 상장 | 2022년 11월 18일 | 코넥스기업의 코스닥시장 신속이전상장 |

2. 회사의 연혁

가. 회사의 본점소재지 및 그 변경

(1) 회사의 설립일 : 2000년 1월 11일 (주)예지네트 설립

(2) 본점소재지 및 그 변경 :

| 변경일 | 변경주소지 | 비고 |

|---|---|---|

| 2000.01.11 | 서울시 관악구 봉천동 865-2 세종오피스텔 417호 | 설립 |

| 2000.06.25 | 서울시 송파구 가락본동 38-5 지아이티빌딩 3층 | 임차 |

| 2003.01.04 | 서울시 중구 무교동 95 한국복지재단빌딩 | 임차 |

| 2004.03.29 | 서울시 중구 봉래동 1가 132-4 정석빌딩 | 임차 |

| 2005.10.20 | 서울시 구로구 구로동 182-13 대륭포스트타워2차1212호 | 자가 |

| 2007.11.03 | 서울시 구로구 구로동 182-4 대륭포스트타워3차 601호 | 자가 |

| 2013.12.11 | 서울시 구로구 디지털로 34길 27 (구로동 182-4) 대륭포스트타워 3차 601호 |

임차 |

나. 경영진 및 감사의 중요한 변동

| 변동일자 | 주총종류 | 선임 | 임기만료 또는 해임 |

|

|---|---|---|---|---|

| 신규 | 재선임 | |||

| 2017년 12월 22일 | 정기주총 | - | 대표이사 임재환 사내이사 장봉진 |

- |

| 2018년 12월 20일 | 정기주총 | - | 사내이사 이용종 감사 이화범 |

- |

| 2020년 12월 24일 | 정기주총 | - | 대표이사 임재환 사내이사 장봉진 |

- |

| 2021년 12월 28일 | 정기주총 | 사외이사 양유길 감사 고현철 |

사내이사 이용종 | 감사 이화범 |

| 2022년 08월 19일 | - | - | - | 사외이사 양유길 주1) |

| 2022년 12월 23일 | 정기주총 | 사외이사 심광보 | - | - |

| 2023년 12월 26일 | 정기주총 | 사외이사 문희수 | 대표이사 임재환사내이사 장봉진 | - |

| 2024년 12월 27일 | 정기주총 | 사내이사 김종진 사내이사 오병주 |

사외이사 심광보 감사 고현철 |

사내이사 이용종 |

주) 양유길 사외이사는 사망으로 당연퇴임 하였습니다.

다. 최대주주의 변동

당사의 최대주주는 임재환 대표이사이며, 공시대상 기간 내 최대주주의 변동이 존재하지 아니합니다.

라. 상호의 변경

| 일 자 | 변동전 | 변동후 | 비고 |

|---|---|---|---|

| 2004.03.29 | 주식회사 예지네트 | 주식회사 유비온 | - |

마. 회사가 화의, 회사정리절차 그 밖에 이에 준하는 절차를 밟은 적이 있거나 현재 진행중인 경우 그 내용과 결과

당사는 사업보고서 제출일 현재 해당사항이 없습니다.

바. 회사가 합병등을 한 경우 그 내용

당사는 사업보고서 제출일 현재 해당사항이 없습니다.

사. 회사의 업종 또는 주된 사업의 변화

당사는 사업보고서 제출일 현재 해당사항이 없습니다.

아. 그 밖에 경영활동과 관련된 중요한 사항의 발생내용

당사는 사업보고서 제출일 현재 해당사항이 없습니다.

자. 기타 당해기업의 연혁

| 연월 | 내 용 |

| 2018.01 | (주)메가존과 클라우드기반 교육솔루션 공동사업 협약 체결 |

| 2019.03 | 인공지능 교육용 AI자동차키트 출시 |

| 2019.08 | 무크랜드 공인중개사 온라인사업의 포괄적 영업양도 |

| 2019.12 | 2019년 SW산업발전 유공자(임재환 대표이사) 대통령 표창 |

| 2019.12 | 2019년 가족친화 인증기업 선정 |

| 2020.03 | EBS 온라인클래스 개발 및 운영 |

| 2020.07 | 교육부 이러닝 세계화(ODA) LEAD 이노베이션 기업 위촉 |

| 2020.07 | 초등학교 전용 학습플랫폼 하이디1.0 출시 |

| 2020.09 | 한국산업인력공단 민간 LMS 지원 공급기관 선정 |

| 2021.04 | 줌(Zoom) 한국 공식 리셀러 파트너 계약 체결 |

| 2021.05 | PTC와 AR,VR 기반 온라인 학습환경 체계를 위한 전략적 업무 협약 |

| 2021.07 | K-Digital Training 사업 선정 및 유비온 디지털 교육센터 오픈 |

| 2021.12 | 한국국제협력단 우수 파트너 선정 |

| 2022.04 | 네이버클라우드 프리미엄MSP 파트너사 선정 |

| 2022.05 | 제9회 코넥스 대상 최우수경영상 수상 |

| 2022.11. | 한국거래소 코스닥시장 상장 |

| 2022.12 | 제59회 무역의날 300만불 수출의 탑 수상 |

| 2023.01 | 고용노동부 훈련기관 평가에서 '5년인증 우수훈련기관' 을 획득 |

| 2023.05 | 글로벌 영상 플랫폼 Vimeo와 한국 공식 리셀러 파트너십을 체결 |

| 2023.07. | 네이버클라우드와 하이퍼클로바X 기반 초개인화 맞춤형 교육서비스 개발 업무 협약 체결 |

| 2024.07 | '2024 고등교육 에듀테크 소프트랩 실증 기업' 선정 |

| 2024.09 | 삼성전자와 DScovery(교육플랫폼) 개발 고도화, 시스템 유지보수 및 운영 계약 체결 |

| 2024.11 | 글로벌 핀테크 기업 플라이와이어와 외국인 유학생 등록금 외화결제 서비스 도입을 위한 전략적 파트너십 체결 |

3. 자본금 변동사항

자본금 변동추이

| (단위 : 원, 주) |

| 종류 | 구분 | 당기말 | 24기 (2023년 9월) |

23기 (2022년 9월) |

|---|---|---|---|---|

| 보통주 | 발행주식총수 | 19,712,800 | 19,712,800 | 16,814,800 |

| 액면금액 | 100 | 100 | 100 | |

| 자본금 | 1,971,280,000 | 1,971,280,000 | 1,681,480,000 | |

| 우선주 | 발행주식총수 | - | - | - |

| 액면금액 | - | - | - | |

| 자본금 | - | - | - | |

| 기타 | 발행주식총수 | - | - | - |

| 액면금액 | - | - | - | |

| 자본금 | - | - | - | |

| 합계 | 자본금 | 1,971,280,000 | 1,971,280,000 | 1,681,480,000 |

주1) 당사는 22기 부터 K-IFRS로 회계감사를 진행하고 있습니다.

주2) 당사는 2022년 11월 18일 코스닥 시장에 상장하면서 공모를 통해 발행주식수가 증가하였습니다.

4. 주식의 총수 등

가. 주식의 총수 현황

| (기준일 : | 2024년 09월 30일 | ) | (단위 : 주) |

| 구 분 | 주식의 종류 | 비고 | |||

|---|---|---|---|---|---|

| 보통주 | 우선주 | 합계 | |||

| Ⅰ. 발행할 주식의 총수 | 47,500,000 | 2,500,000 | 50,000,000 | - | |

| Ⅱ. 현재까지 발행한 주식의 총수 | 19,712,800 | - | 19,712,800 | - | |

| Ⅲ. 현재까지 감소한 주식의 총수 | - | - | - | - | |

| 1. 감자 | - | - | - | - | |

| 2. 이익소각 | - | - | - | - | |

| 3. 상환주식의 상환 | - | - | - | - | |

| 4. 기타 | - | - | - | - | |

| Ⅳ. 발행주식의 총수 (Ⅱ-Ⅲ) | 19,712,800 | - | 19,712,800 | - | |

| Ⅴ. 자기주식수 | - | - | - | - | |

| Ⅵ. 유통주식수 (Ⅳ-Ⅴ) | 19,712,800 | - | 19,712,800 | - | |

나. 자기주식 취득 및 처분 현황

당사는 사업보고서 제출일 현재 해당사항이 없습니다.

다. 종류주식 발행현황

당사는 사업보고서 제출일 현재 해당사항이 없습니다.

5. 정관에 관한 사항

가. 최근정관 개정일

당사 정관의 최근 개정일은 2024년 12월 27일이며, 제25기 정기주주총회에서 정관 일부 개정의 건 의안이 원안대로 승인되었습니다.

25기 정기 주주총회 안건에 정관 변경(사업의 목적) 안건이 포함되어 있습니다.

정관의 상세 내역은 사업보고서에 첨부된 정관을 참고 하시기 바랍니다.

나. 정관 변경 이력

| 정관변경일 | 해당주총명 | 주요변경사항 | 변경이유 |

|---|---|---|---|

| 2021년 12월 28일 | 제22기 정기주주총회 |

1. 제1조 (상호) 2. 제2조 (목적) 3. 제3조 (본점 및 지점의 소재지) 4. 제5조 (회사가 발행할 주식의 총수) 5. 제6조 (일주의 금액) 6. 제7조 (회사가 설립시에 발행하는 주식 총수) 7. 제8조 (주식의 종류) 8. 제10조 (신주인수권) 9. 제11조 (주식의 발행 및 배정) 10. 제12조 (주식매수선택권) 11. 제13조 (신주의 배당기산일) 12. 제14조 (명의개서대리인) 13. 제16조 (주주명부의 폐쇄 및 기준일) 14. 제17조 (사채의 발행) 15. 제18조 (전환사채의 발행 및 배정) 16. 제19조 (신주인수권부사채의 발행 및 배정) 17. 제19조의 2 (이익참가부사채의 발행) 18. 제19조의 3 (교환사채의 발행) 19. 제21조 (소집시기) 20. 제22조 (소집권자) 21. 제25조 (의장) 22. 제28조 (상호주에 대한 의결권제한) 23. 제32조 (주주총회의 의사록) 24. 제33조 (이사와 감사의 원수) 25. 제34조 (이사 및 감사의 선임) 26. 제35조 (집중투표 배제) 27. 제42조 (이사의 경업금지) 28. 제36조 (이사 및 감사의 임기) 29. 제37조 (이사 및 감사의 보선) 30. 제38조 (대표이사등의 선임) 31. 제39조 (이사의 직무) 32. 제40조 (이사의 충실 의무) 33. 제41조 (이사의 보고 의무) 34. 제49조 (이사 및 감사의 퇴직금) 35. 제43조 (감사의 직무) 36. 제44조 (감사의 겸임금지) 37. 제45조 (감사의 감사록) 38. 제46조 (이사회의 구성과 소집) 39. 제47조 (이사회의 결의방법) 40. 제48조 (이사회의 의사록) 41. 제50조 (상담역 및 고문) 42. 제51조 (사업년도) 43. 제52조 (재무제표와 영업보고서의 작성,비치등) 44. 제53조 (외부감사인의 선임) 45. 제54조 (이익금의 처분) 46. 제55조 (이익 배당) 47. 제55조의2 (중간배당) 48. 제56조 (배당금지급청구권의 소멸시효) 49. 제57조 (최초의 영업년도) |

1. 상호에 약호(UBION) 추가 2. 조문들 중 '이 회사', '회사' 표현 혼용 사용으로 인한 표현 '회사' 로 통일 2. 표준정관에 맞춰 수정, 삭제, 신설 3. 표준정관에 맞춰 수정 작업이 되면서 기존 조항 번호 수정 |

| 2022년 03월 23일 | 제23기 임시주주총회 |

1. 제5조 (회사가 발행할 주식의 총수) 2. 제6조 (일주의 금액) 3. 제13조 (신주의 동등배당) 4. 제15조 (주주 등의 주소, 성명 및 인감신고) |

액면분할에 따른 정관 개정 및 코스닥 표준정관 개정 반영 |

| 2024년 12월 27일 | 제25기 정기주주총회 | 사업의 목적 추가 (제 2조 48. 유학사업, 49. 종합여행업) |

정관변경 안건이 정기주주총회 안건에 포함되어 있음 |

다. 사업목적 현황

| 구 분 | 사업목적 | 사업영위 여부 |

|---|---|---|

| 1 | 소프트웨어 개발 및 판매업 | 영위 |

| 2 | 전자상거래 및 인터넷 관련 사업 | 영위 |

| 3 | 출판업 | 영위 |

| 4 | 교육서비스업 | 영위 |

| 5 | 학원업 | 영위 |

| 6 | 직업능력개발훈련사업 | 영위 |

| 7 | 부동산에 대한 투자,임대,관리 및 매매업 | 미영위 |

| 8 | 평생교육시설 운영업 | 영위 |

| 9 | 광고업 | 미영위 |

| 10 | 영상/오디오 기록물 제작 및 배급업 | 미영위 |

| 11 | 이러닝 사업 | 영위 |

| 12 | 가전제품 및 통신기기 판매업 | 미영위 |

| 13 | 프랜차이즈업 | 미영위 |

| 14 | 종합교육위탁서비스 및 컨설팅업 | 영위 |

| 15 | 온라인 교육정보 제공업 | 영위 |

| 16 | 데이타베이스업 | 영위 |

| 17 | 통신판매업 | 영위 |

| 18 | 경영컨설팅업 | 미영위 |

| 19 | 연구개발업 | 미영위 |

| 20 | 교육지원서비스업 | 영위 |

| 21 | 국내 및 국제자격 인증 사업 | 영위 |

| 22 | 무역업 | 미영위 |

| 23 | 상품, 용역 및 서비스의 수출입업 및 수출입 대행업 | 미영위 |

| 24 | 교육용 교재, 교구 제조 및 판매유통업 | 영위 |

| 25 | 도매 및 소매업 | 영위 |

| 26 | 디지털 컨텐츠 개발 및 공급, 유통업 | 영위 |

| 27 | 인터넷 컨텐츠 및 상품 판매, 거래중개업 | 영위 |

| 28 | 통신판매중개업 | 미영위 |

| 29 | 자료처리, 호스팅, 포털 및 기타 인터넷 정보매개서비스업 | 영위 |

| 30 | 교육컨설팅업 | 영위 |

| 31 | 전시.영상.테마파크 기술서비스업 | 미영위 |

| 32 | 박물관, 과학관, 엑스포, 각종 전시관 전시분야 및 특수영상 설계, 제작 및 설치 | 미영위 |

| 33 | 테마파크 사업 | 미영위 |

| 34 | 컴퓨터그래픽 제작업 | 미영위 |

| 35 | 가상현실 소프트웨어 제작업 | 영위 |

| 36 | 정보통신공사업 | 영위 |

| 37 | 문화상품 기획, 제조, 판매업 | 미영위 |

| 38 | 전시 및 행사 대행업 | 미영위 |

| 39 | 핀테크 관련 사업 | 미영위 |

| 40 | 교육클라우드사업 | 영위 |

| 41 | 초중고교 교육지원 및 컨설팅사업 | 영위 |

| 42 | 교원연수사업 | 영위 |

| 43 | 인터넷 멀티미디어 방송사업 | 미영위 |

| 44 | 컴퓨터 프로그래밍, 시스템 통합 및 관리업 | 영위 |

| 45 | 고용 알선 및 인력공급업 | 미영위 |

| 46 | 유료직업소개업 | 미영위 |

| 47 | 진로상담업 | 미영위 |

| 48 | 유학사업 | 영위 |

| 49 | 종합여행업 | 미영위 |

| 50 | 위 각호와 관련된 부대사업 일체 | 영위 |

라-1. 사업목적 변경 내용

| 구분 | 변경일 | 사업목적 | |

|---|---|---|---|

| 변경 전 | 변경 후 | ||

| 추가 | 2024년 12월 27일 | - | 48. 유학사업 49. 종합여행업 |

| 수정 | 2024년 12월 27일 | 48. 위 각호와 관련된 부대사업 일체 | 50. 위 각호와 관련된 부대사업 일체 |

라-2. 변경 사유

신규로 추가하려는 유학사업과 종합여행업은 외국인 유학생들을 대상으로하는 신규 서비스에 대한 사업목적으로 서로 밀접하게 연관되어 있고 동일한 사업을 위해 추가하였으므로 변경 사유는 통합하여 기재하였습니다.

| 사업목적 | 변경 취지 및 목적, 필요성 | 변경제안 주체 | 회사의 주된 사업에 미치는 영향 |

|---|---|---|---|

| 유학사업 | 신규사업인 유학사업 추가 | 이사회 | 신사업 확대로 기존 코스모스(대학) 사업과의 시너지를 기대하고 있습니다. |

| 종합여행업 | 유학사업 진행에 필요한 사업의 목적으로 추가 |

정관상 사업목적 추가 현황표

| 구 분 | 사업목적 | 추가일자 |

|---|---|---|

| 48 | 유학사업 | 2024년 12월 27일 |

| 49 | 종합여행업 | 2024년 12월 27일 |

마. 유학사업, 종합여행업

1) 사업 분야(업종, 제품 및 서비스의 내용 등) 및 진출 목적

한국으로의 유학을 희망하는 외국인 유학생들을 대상으로 하는 비즈니스는 에이전트를 중심으로한 시장으로 오래전부터 형성이 되어 있었습니다. 기존의 유학 컨설팅 사업은 유학생들을 대학에 매칭시켜주고 종료되는 형태로 구성되어 있어 외국인유학생들의 한국 유학생활에 대한 편의는 반영되어 있지 않았습니다. 당사의 코스모스 LMS는 국내 130여개 대학에 학습관리플랫폼을 제공하고 있으며, 현재 국내 대학이 문제점으로 생각하고 있는 학령인구의 감소에 따른 정원 감소 이슈를 공감하고 있습니다. 오랜 기간 대학사업을 영위하면서 가지고 있던 네트워크와 대학의 문제를 같이 해결하고자 하는 목표로 유학사업에 진출하여 기존에 방식이 아닌 한국 대학에서의 유학을 희망하는 학생들이 한국어 공부 부터 대학 입학, 입학 후 졸업과 국내 취업을 통한 정주를 지원할 수 있는 비즈니스를 진행하려고 합니다.

2) 시장의 주요 특성ㆍ규모 및 성장성

2023년 4월 기준 국내 외국인 유학생은 약 18만명으로 코로나 시기를 제외한 기간동안 매년 증가 하였습니다. 23년 8월 교육부는 글로벌 교육 선도 국가 실현을 위한 '유학생 교육경쟁력 제고 방안(Study Korea 300K Project)'을 발표하였습니다. 해외의 우수 인재 확보와 학령인구 감소를 유학생 유치를 통해 돌파하자는 것이 그 추진 배경이었습니다. 교육부는 작년기준 18만명 수준의 외국인 유학생을 27년까지 30만명을 유치하며 세계 10대 유학 강국으로 도약하는 것을 목표로 하였습니다. 10만명 이상의 유학생이 신규로 유입됨에 따라 대학들을 유학생을 관리하기 위한 플랫폼을 필요로 하고, 유학생들도 한국에서의 생활에 편의성을 높이기 위한 서비스를 찾게 될 것으로 전망하고 있습니다.

3) 신규사업과 관련된 투자 및 예상 자금소요액(총 소요액, 연도별 소요액), 투자자금 조달원천, 예상투자회수기간 등

당사는 기존에 보유하고 있는 R&D기술과 인력을 활용하여 사업을 준비할 계획 입니다. 일부 유학사업을 진행하기 위해 필요로한 투자 계획은 회사의 영업비밀과 경쟁력에 불이익을 초래할 가능성이 있어 내용을 생략합니다.

4) 사업 추진현황(조직 및 인력구성 현황, 연구개발활동 내역, 제품 및 서비스 개발 진척도 및 상용화 여부, 매출 발생여부 등)

당사는 유학사업을 준비하기 위한 TF를 약 5개월간 운영하였으며 현재는 별도의 사업부로 구성하여 개발 및 사업을 전개하고 있습니다. 25년도에 서비스 시작을 목표로 하고 있으며, 자세한 사항은 회사의 영업비밀과 경쟁력에 불이익을 초래할 가능성이 있어 내용을 생략합니다.

5) 기존 사업과의 연관성

당사는 해외사업을 통해 동남아등 여러 국가의 네트워크를 가지고 있습니다. 외국인 유학생을 유치하고 학습하는 부분은 해외사업 네트워크를 중심으로 진행할 계획이며, 대학에 제공할 서비스는 기존에 보유하고 있는 코스모스 사용대학을 중심으로 사업을 전개할 계획 입니다. 유학사업은 당사의 신규사업이나 기존에 당사가 보유하고 있는 인적 물적 역량들을 재결합 하는 방식의 사업으로 준비도는 상당부분 올라가 있는 상황 입니다.

6) 주요 위험

정부의 유학생 관련 비자정책, 유치 정책이 변경되어 규제가 강화 된다면 국내 유학생수 감소와 시장 침체가 될것으로 예상 됩니다.

다양한 분야에서 외국인 유학생을 대상으로 하는 서비스를 준비하거나 진행하고 있는것으로 파악이 되고 있습니다. 기존업체 및 신규 진출업체의 증가에 따라 시장의 경쟁 심화가 발생할 가능성이 있습니다.

국내 정세 및 코로나등과 같은 질병으로 국가간 이동이 제한되는 상황이 발생하였을때 외국인 유학생들이 급감할 가능성이 높아 집니다.

7) 향후 추진계획

대학과의 MOU, 동남아 국가의 한국어 교육기관, 유학회사들과의 MOU를 지속적으로 진행하고 있으며, 이러한 사업 제휴를 바탕으로 유학사업을 준비하고 있습니다.

플랫폼의 개발은 25년중 1차 개발을 완료하여 서비스 런칭하는 것을 목표로 하고 있습니다. 유학사업과 관련된 조직은 24년 10월부터 사업부로 분리되어 운영되고 있으며, 사업 진행도에 맞춰 개발및 운영인력을 추가로 확보할 계획을 가지고 있습니다.

II. 사업의 내용

1. 사업의 개요

가. 산업의 특성

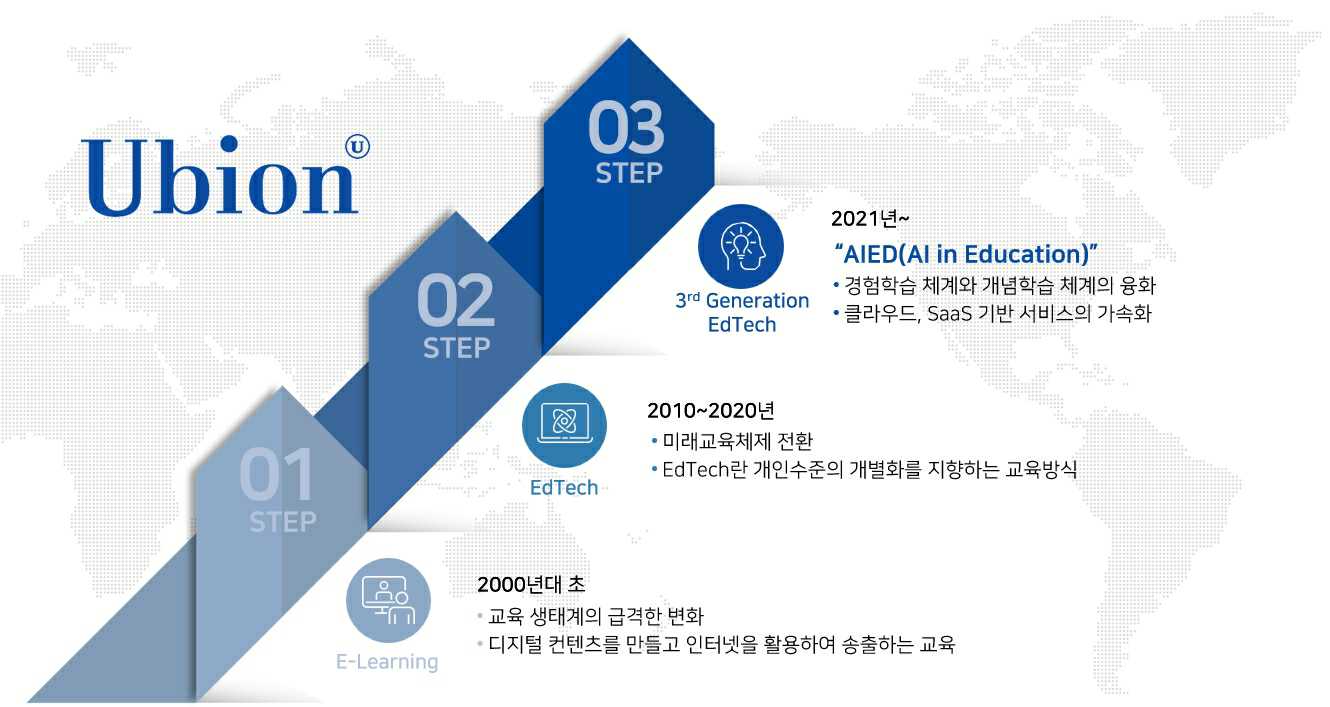

1) 이러닝에서 에듀테크로의 진화

당사가 영위하고 있는 에듀테크 사업은 2000년대 초반 이러닝(E-Learning)이라는 이름으로 시작되어, 기술과 교육의 결합을 통해 에듀테크로 발전 하였으며, 생성형AI의 등장과 함께 학습에 AI가 결합하는 형태인 AIED(AI in Education)로 진화 하고 있습니다.

|

|

에듀테크의 발전 |

1세대 에듀테크로 정의되는 이러닝은 2000년부터 2010년 사이에 시작 되었으며, 전국적인 인터넷망 확산을 기반으로 교육이 시간과 공간의 제약을 벗어나 온라인에서 이루어질 수 있게 되었습니다. 당사는 이 시기에 금융, 경제 교육 서비스를 중심으로 하는 '와우패스'를 런칭하며 이러닝 사업에 진출했습니다.

2010년 이후 온라인 콘텐츠를 중심으로 하는 이러닝 시장이 시스템 등 SW를 결합하는 방식의 서비스를 필요로 하는 에듀테크 시장으로 성장하기 시작 했습니다. 이러닝은 시공간의 한계를 극복했지만 개별화, 맞춤형 교육에는 한계가 있었고 기술이 발전하면서 개인 수준에 맞춘 개별화 교육 체계의 등장과 함께 학습관리시스템의 니즈가 증가 하였습니다. 특히 교육 트렌드에 민감하고 우수인재를 양성해야되는 대학을 중심으로 기술 기반 교육 시스템 도입을 가속화 하였으며 당사도 이시기부터 각 대학의 특성에 맞는 학습관리시스템을 개발하고 서비스하기 시작하였습니다.

2) 국내 에듀테크 시장 현황 및 특징

당사의 에듀테크 타겟 시장은 주로 고등교육(대학교)과 기업교육 영역입니다. 에듀테크의 핵심 인프라 역할을 하는 시스템은 학습관리시스템(LMS)으로, 이 시스템은 이러닝 및 에듀테크 서비스를 제공하기 위한 기본 소프트웨어입니다.

소프트웨어 시장은 오랜 기간 설치형 구축 방식으로 발전해왔습니다. 초기에는 하드웨어 위에 운영체제와 응용 소프트웨어를 설치하는 구조였기 때문에 소프트웨어의 기능이 업데이트되더라도 즉시 활용하기 어려웠습니다. 하지만 웹 2.0 시대를 거치면서 웹 자체가 소프트웨어의 역할을 수행하게 되었고, 웹 브라우저가 운영체제를 대체하는 역할을 하게 되었습니다.

에듀테크 시장 역시 이러한 흐름과 유사하게 변화해 왔습니다. 초기 고객들은 자체 인프라에 LMS 시스템을 구축하는 방식으로 서비스를 도입했으며, 고객의 요구사항에 따라 시스템을 커스터마이징하는 것이 일반적이었습니다. 그러나 이러한 방식은 소프트웨어의 패키지 특성을 충분히 활용하지 못한 채 재구성하는 한계가 있었습니다. 이에 당사는 기존의 패키지 기반 LMS에서 한 단계 나아가, 서비스형 소프트웨어(SaaS)의 개발 및 공급으로 전략을 전환하고 있습니다. 이를 통해 보다 효율적이고 유연한 에듀테크 서비스를 제공하고자 합니다.

3) 4차 산업 인재 중심의 취업 시장 개편

교육서비스 시장은 구직자 교육과 재직자 교육으로 나뉘며, 각각 다른 변화와 특징을 보이고 있습니다. 구직자 교육 시장은 과거 전통적으로 스펙 중심의 교육이 주를 이루었습니다. 대표적으로 토익, 자격증 취득 등의 학습과 대기업 인적성 준비를 통해 취업을 준비하는 방식이 대부분 이였습니다. 하지만 4차 산업혁명 시대와 맞물리며 취업 시장은 IT 기반 실무형 인재들을 필요로 하는 시장으로 변화하게 되었습니다. 당사는 이러한 변화에 발맞춰 데이터 관련 자격 과정, AI 자동차 키트와 같은 신기술 교육 콘텐츠를 개발하고 제공하고 있습니다. 또한 부트캠프 운영을 통해 오프라인 기반의 소프트웨어 인재 양성에도 주력하며, 구직자 시장 변화에 적극적으로 대응하고 있습니다.

재직자 교육 시장은 과거 실무 이론 교육 중심이었으나, 최근에는 이직, 전직 수요 증가에 따라 신기술 실습 중심의 교육으로 변화하고 있습니다. 특히 고용노동부의 디지털 기초역량훈련(K-Digital Credit) 정책이 확대되면서, 신기술 역량을 강화하기 위한 디지털 리터러시 교육이 활발히 진행되고 있습니다.

당사는 2021년부터 K-Digital Credit 교육에 참여하고 있으며, 내일배움카드 제도를 활용해 디지털 신기술 교육을 제공하고 있습니다. 정부의 교육 정책이 디지털 역량 강화에 초점을 맞추고 있는 만큼, 향후 취업 및 재직자 교육 시장은 신기술 분야를 중심으로 지속적으로 성장할 것으로 예상됩니다.

2. 주요 제품 및 서비스

가. 영업 개황 및 사업부문의 구분

당사의 주요 제품 및 서비스는 에듀테크 소프트웨어와 교육 서비스로 나누어집니다.

1) 에듀테크 소프트웨어

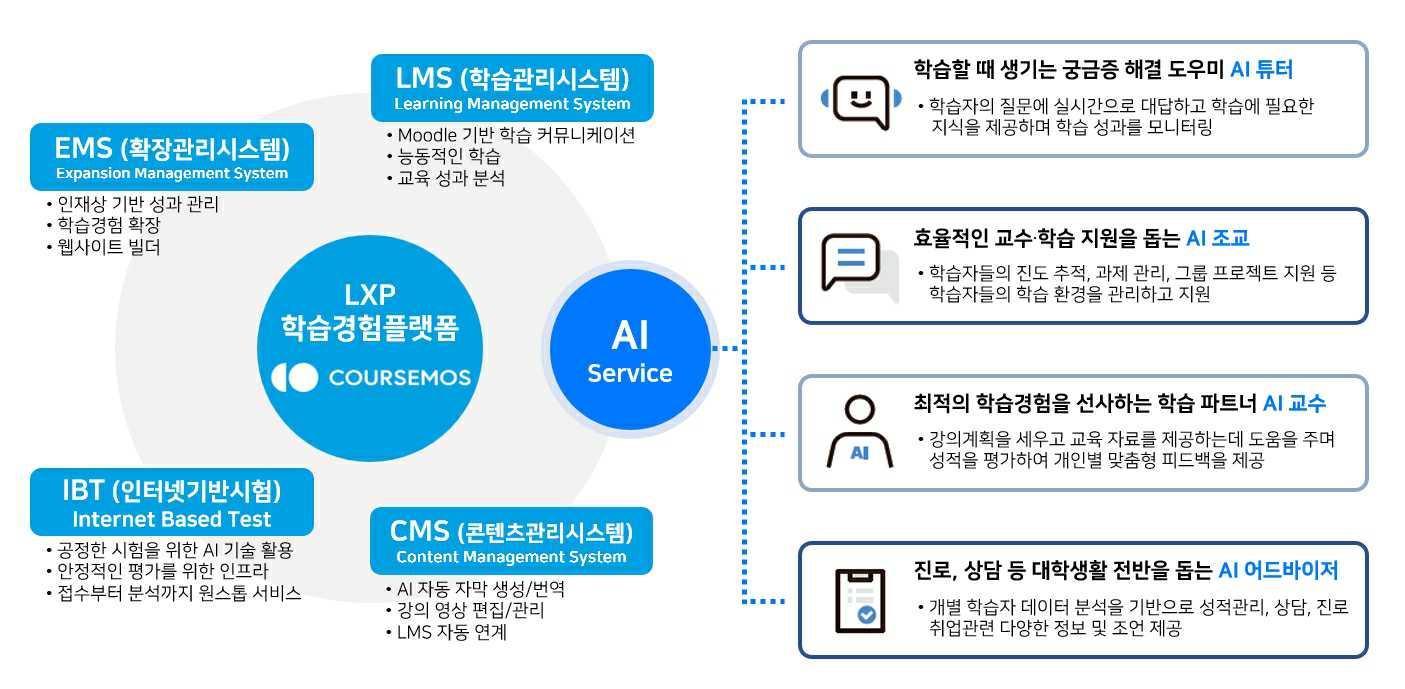

당사의 대표 제품은 학습관리 패키지 솔루션인 '코스모스(Coursemos)' 입니다. 코스모스는 학습 활동에서 발생하는 다양한 접점을 통합 관리하는 학습 경험 플랫폼 (LXP: Learning eXperience Platform)입니다. 코스모스는 다음과 같은 핵심 솔루션으로구성됩니다.

① 학습관리시스템(LMS)

대학 및 기관의 교수-학습 환경을 통합 관리하는 시스템입니다. 학습자 중심의 상호작용에 최적화된 소셜 학습도구를 제공하며, 학습 활동 분석 결과를 시각화 대시보드로 제공하여 교수 활동에 대한 인사이트를 지원합니다.

② 확장관리시스템(EMS)

교육 목표와 방향에 맞춘 역량 기반 통합관리체계를 제공합니다. 맞춤형 학습 프로그램 추천, 학습 포트폴리오 관리, 마일리지 부여 기능을 통해 자기주도적 학습 성장을 지원합니다.

③ 온라인 기반 평가시스템(IBT)

AI 기반 감독 시스템을 통해 시험 응시 환경을 제공하며, 사전 얼굴 인식, 응시자 모니터링 및 재확인 기능으로 신뢰도 높은 시험 관리가 가능합니다.

당사는 미래 교육 시장의 핵심 경쟁력을 AIED(AI in Education)인 AI와 교육의 결합으로 보고 있습니다. 단순한 AI 연동 수준을 넘어 체계적인 관점에서 에듀테크와 AI의 융합을 선도하고자 'AIED 7레이어 모델'을 기반으로 다양한 서비스를 개발하여 시장을 공략하려 합니다. 또한 기술 기업과 협업을 바탕으로 마켓플레이스 생태계를 확장하여 글로벌 에듀테크 생태계를 구축할 계획입니다.

2) 교육 서비스

당사의 교육 서비스는 성인 교육 시장을 목표 시장으로 하고 있으며, 각 영역별 온 오프라인 서비스를 제공하고 있습니다.

① 와우패스(Wowpass)

2000년 런칭해서 현재까지 약 25년간 운영중인 금융, 경제, 취업등 직업 교육 전문플랫폼으로 데이터 자격증 등 새로운 트랜드에 맞춰 신규 컨텐츠를 꾸준히 제공하고 있습니다. 금융자격과정에서 시작했던 컨텐츠는 회계, 무역, 경영, 경제, 데이터 등으로 확장되었으며 와우패스에서 만들어지는 학습 콘텐츠는 다양한 사업에 활용되고 있습니다.

② 내일배움카드, KDC(K-Digital Credit)

고용노동부의 내일배움카드 제도를 활용한 교육으로 일반 과정과 KDC 과정으로 구분이 됩니다. 일반 내일배움카드 과정은 와우패스의 콘텐츠를 고용노동부의 심사 기준에 맞춰 재가공하여 통과된 과정만 판매가 가능 합니다. 디지털 기초역량 훈련 과정인 KDC는 재직자의 IT기초역량을 강화하기 위한 제도로 고용노동부에서 시작하였습니다. 당사는 파이썬 등 데이터 과정과 AI를 경험할 수 있는 키트를 중심으로 하는 과정 등 디지털 기초역량 강화를 위한 고급 콘텐츠를 다수 보유하고 있으며 이를 바탕으로 많은 학습자를 보유하고 있는 기관 입니다.

③ 부트캠프, KDT(K-Digital Training)

고용노동부의 사업중 하나인 KDT는 오프라인 부트캠프를 통해 IT인재를 양성하기 위한 프로그램 입니다. 프로젝트 기반의 학습으로 IT 비전공자들도 4~5개월의 학습을 통해 IT인재로 취업할 수 있도록 학습부터 취업까지 지원하고 있습니다. 당사는 3개의 교육과정을 인가 받아 운영하고 있으며, 다수의 학생들이 IT기업으로 취업에 성공하고 있습니다.

④ 유비온 원격평생교육원

교육부의 인가를 받은 학점은행제 원격평생교육기관으로, 2012년에 런칭한 이후 스마트러닝 기술과 높은 학습과정 인증률을 바탕으로 원격평생교육원을 운영하고 있습니다. 주요 교육 과정은 경영학, 사회복지학, 보육학 등으로 이론 및 실습과정에 대학 학습과 학점취득이 가능 합니다. 최근 외국인을 대상으로 하는 한국어 교육에 대한 관심 증가로 한국어 교원과정의 수요가 증가하고 있으며, 당사도 보유하고 있는 학습과정을 중심으로 사업을 전개하고 있습니다.

⑤ 기업교육 서비스

기업교육 서비스는 와우패스의 콘텐츠를 금융기관에 B2B형태로 제공하면서 시작하였습니다. 특히 농협중앙회 및 단위농협등 금융 종사자 직무역량 강화 교육을 주도적으로 진행하였으며 다수의 공공기관 고객사도 확보하고 있습니다. 최근에는 KT텔레캅, 에스텍시스템 등 경비교육 분야로 사업 영역을 확장하고 있으며 고용노동부의 사업도 적극 참여하며 사업의 영역을 넓히고 있습니다.

나. 시장점유율

당사가 영위하는 사업은 각 서비스별 타겟군이 상이하며 성인 학습자를 대상으로 다양한 연령과 성별에 분포되어 있습니다. 그러나 시장에 대한 공식 통계자료가 부재하고 서비스 특성상 시장점유율을 정확하게 산출하기 어려운 상황입니다.

다. 신규 사업 내용 및 전망

1) 유학 사업

당사의 기존사업과의 시너지를 낼 수 있으면서 신규 사업 진출 분야를 모색하던 중 외국인 유학생 증가에 따라 관련 시장이 성장할 것으로 기대하여 당사가 보유하고 있는 대학 네트워크를 활용할 수 있는 유학사업(유학생관리플랫폼 등)에 진출하기로 하였습니다. 외국인 유학생 시장이 성장 기대는 교육부가 2023년 8월 유학생 교육경쟁력 제고 방안(Study Korea 300K Project)을 통해 현재 18만명 수준의 외국인 유학생을 2027년까지 30만명을 유치하여 글로벌 10대 유학강국으로 도약하겠다는 목표를 근거로 하고 있습니다. 인구 감소와 지방대학 소멸위기와 맞물려 외국인 유학생의 유치는 지방대학의 생존과도 밀접한 영향이 있는 중요한 이슈로 교육부는 글로벌의 우수 인재를 유치하여 유학생활 후에 국내에 정주하며 국가발전에 이바지하기를 기대하고 있습니다. 당사는 이러한 정책 흐름 속에 대학과의 네트워크, 기존에 보유하고 있는 학습관리플랫폼, 해외사업을 진행하며 가지고 있는 세계 여러 국가의 네트워크를 활용하여 국내에 유학하고 싶어하는 유학생들의 준비과정부터 입학컨설팅, 취업 컨설팅, 취업 매칭, 직업훈련까지 기존에 회사의 역량과 자원을 조금씩 이동하여 신규사업을 진행할 수 있는 준비가 되어 있습니다.

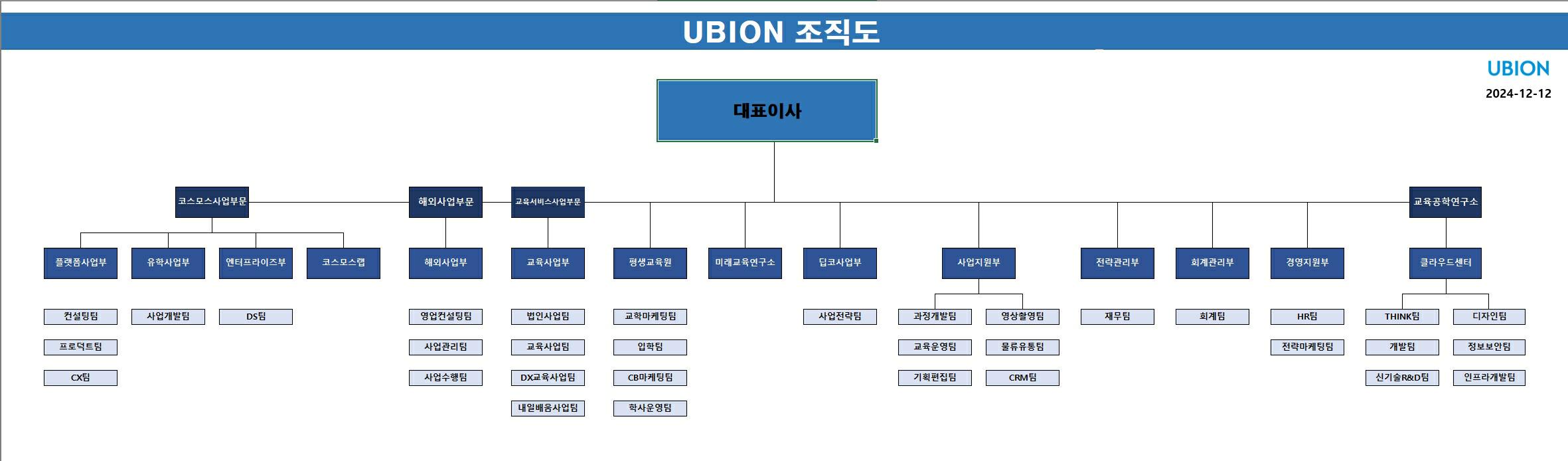

라. 조직도

|

|

조직도 |

3. 원재료 및 생산설비

가. 매입현황

| (단위 : 천원) |

| 매입유형 | 품 목 | 2021연도 | 2022연도 | 2023연도 | 2024연도 |

|---|---|---|---|---|---|

| (제22기) | (제23기) | (제24기) | (제25기) | ||

| 외주용역비 | 외주용역비 | 7,563,317 | 7,962,765 | 8,424,005 | 9,727,621 |

| 외주가공비 | 322,376 | 320,267 | 248,776 | 156,780 | |

| 합계 | 7,885,693 | 8,283,032 | 8,672,781 | 9,884,401 | |

나. 원재료의 제품별 비중

당사 제품의 특성상 별도의 원재료가 발생하지 않아 기재하지 않았습니다.

다. 원재료 가격변동추이

당사 제품의 특성상 별도의 원재료가 발생하지 않아 기재하지 않았습니다.

라. 주요 매입처에 대한 사항

| (단위 : 천원) |

| 품 목 | 2021연도 | 2022연도 | 2023연도 | 2024연도 | 결제조건 | ||||

|---|---|---|---|---|---|---|---|---|---|

| (제22기) | (제23기) | (제24기) | (제25기) | ||||||

| 외주용역비 | ㈜블루소프트 외 | 7,563,317 | ㈜와이오즈 외 | 7,962,765 | ㈜와이오즈 외 | 8,424,005 | ㈜와이오즈 외 | 9,727,621 | 세금계산서 발행후 익월말 |

| 외주가공비 | 현정커뮤니케이션 외 | 322,376 | 현정커뮤니케이션 외 | 320,267 | 현정커뮤니케이션 외 | 248,776 | 현정커뮤니케이션 외 | 156,780 | 세금계산서 발행후 익월말 |

| 합계 | - | 7,885,693 | - | 8,283,032 | - | 8,672,781 | - | 9,884,401 | - |

4. 매출 및 수주상황

가. 매출실적

1) 매출실적

| (단위 : 천원) |

| 사업부문 | 매출유형 | 품 목 | 2021연도 | 2022연도 | 2023연도 | 2024연도 |

|---|---|---|---|---|---|---|

| (제22기) | (제23기) | (제24기) | (제25기) | |||

| 금액 | 금액 | 금액 | 금액 | |||

| 에듀테크 | 소프트웨어 | 코스모스 (SW) | 17,505,312 | 20,988,977 | 21,790,600 | 21,340,561 |

| 교육서비스 | 서비스 | 교육서비스 | 10,561,820 | 10,472,131 | 10,041,232 | 11,865,256 |

| 합 계 | 28,067,132 | 31,461,108 | 31,831,832 | 33,205,817 | ||

2) 주요 매출처

| (단위 : 천원) |

| 제품 분류 |

품 목 | 2021연도 | 2022연도 | 2023연도 | 2024연도 | ||||

|---|---|---|---|---|---|---|---|---|---|

| (제22기) | (제23기) | (제24기) | (제25기) | ||||||

| 에듀테크 | 코스모스 (SW) | 국가과학기술인력개발원 외 160개업체 |

17,505,311 | ㈜배컴 외 218개 업체 |

20,988,97 | 세종대학교 외 196개업체 |

21,790,60 | 한국국제협력단 외 193개 업체 |

21,340,561 |

| 교육서비스 | 교육서비스 | B2C(개인) 외 1,445개업체 |

10,561,821 | B2C(개인) 외 1,394개업체 |

10,472,13 | B2C(개인) 외 1,512개업체 |

10,041,232 | B2C(개인) 외 1,513개업체 |

11,865,256 |

| 합계 | B2C(개인) 외 1,606개업체 |

28,067,132 | B2C(개인) 외 1,613개업체 |

31,461,10 | B2C(개인) 외 1,709개업체 |

31,831,832 | B2C(개인) 외 1,707개업체 |

33,205,817 | |

3) 판매경로

| (단위 : 천원) |

| 제품분류 | 품 목 | 판매경로 | 판매경로별 매출액 | 비중 |

|---|---|---|---|---|

| 에듀테크 | 코스모스 (SW) | 직접 영업 | 21,340,561 | 64.27% |

| 교육서비스 | 교육서비스 | B2C | 7,430,471 | 22.38% |

| 직접영업 | 4,434,785 | 13.36% | ||

| 합계 | B2C, 직접영업 | 33,205,817 | 100.00% | |

4) 판매 전략

① 에듀테크 사업

당사의 에듀테크 사업은 대학, 기업, 공공기관을 중심으로 하는 B2B사업으로 마케팅보다는 기업의 인지도를 높이고 수주 획득력을 높이기 위한 활동이 판매전략의 핵심이라고 할 수 있습니다.

가) 대외활동을 통한 기업 인지도 제고

에듀테크분야의 전문가로 구성된 당사의 임원진과 미래교육연구소장은 다양한 외부 활동을 통해 에듀테크 산업계를 선도하는 목소리를 내고 있습니다. 이러한 활동을 통해 기업의 인지도를 쌓고 기술력과 전문성을 간접적으로 홍보하는 효과를 볼 수 있습니다.

나) 수주 획득 전략

나)-1 고객사의 니즈에 맞는 최적의 솔루션 제공

- 시장 요구사항을 제품에 반영하여 고객지향적 솔루션 개발 및 홍보

- 기존 고객사 고객관리를 통한 지속적인 매출 확대

- 기 구축된 레퍼런스를 활용하여 SI/R&D 성격의 사업 참여 전략

나)-2 기술 트렌드 및 신기술의 빠른 접목을 통한 초기 시장 선도

- 에듀테크 산업의 발전에 따른 신기술 제품의 시장 수요에 대비하여 정부 과제에

적극 참여

- 신기술 제품을 조기 발굴 및 도입하여 PoC 후 초기 시장을 선도

나)-3 지속적인 기술지원, 서비스에 의한 고객과의 신뢰 구축

- 플랫폼 운영 조직(온라인 서비스 데스크 운영), CRM(콜 센터 운영) 조직 등 전담

인력의 효율적인 고객 문의 대응

- 당사의 기술력에 대한 인지도 제고 및 우호 고객의 다수 확보를 통한 영업력 강화

나)-4 견고한 협력 관계를 통한 판매 역량 강화

- 협력사와 공동 영업 활동으로 시너지 효과 극대화

- 각종 세미나, 홍보, 교육 프로그램을 실시하는 판매촉진 활동 강화

② 교육서비스 사업

당사의 교육서비스 사업은 성인 시장을 주요 대상으로 하며, 멀티 브랜드 전략과 소셜 마케팅 전략을 기반으로 사업을 영위하고 있습니다.

가) 멀티 브랜드 전략

당사는 시장 세분화에 따라 다음과 같은 멀티 브랜드 전략을 실행하고 있습니다

- 와우패스(Wowpass.com)

대학생과 취업준비생을 중심으로 자격증 취득 및 직무 능력 강화를 지원합니다.

- 와우패스 내일배움(hrd.wowpass.com)

고용노동부 내일배움카드를 활용한 재직자 대상 교육과정을 제공합니다.

- 유비온 원격평생교육원(iubion.co.kr)

학사 취득을 목표로 하는 청년 및 중장년층을 대상으로 학점은행제를 운영하고 있

습니다.

이러한 브랜드 전략을 통해 고객의 세분화된 학습 수요를 충족하고 시장 점유율을 확대하고 있습니다.

나) 소셜 마케팅 전략

당사는 소셜 마케팅에서 영상 콘텐츠와 숏폼 중심의 전략을 통해 고객과의 소통을 강화하고 있습니다. 유튜브를 주요 마케팅 채널로 활용하여 교육과정의 샘플 강의, 아나운서를 활용한 소개 영상, 회사 홍보 영상을 꾸준히 제작·배포하고 있습니다.

이를 통해 다양한 채널에서 회사의 인지도를 높이고, 고객에게 친근하고 접근성 높은마케팅 활동을 전개하고 있습니다.

이처럼 에듀테크 사업은 B2B 중심의 수주 전략과 기술력 강화를 바탕으로 하며, 교육서비스 사업은 멀티 브랜드와 소셜 마케팅을 통해 고객 기반을 확장하고 있습니다.

나. 수주현황

| (단위 : 백만원, EA) |

| 품목 | 수주 일자 |

납기 | 수주총액 | 기납품액 | 수주잔고 | |||

|---|---|---|---|---|---|---|---|---|

| 수량 | 금액 | 수량 | 금액 | 수량 | 금액 | |||

| N국가 초중등 멀티미디어 교육환경 개선 사업 | 2022-06-15 | 2025-12-31 | 1 | 4,367 | - | 2,827 | 1 | 1,540 |

| B국가 ICT 교육훈련센터 건립사업 | 2021-08-17 | 2025-12-31 | 1 | 4,345 | - | 3,102 | 1 | 1,243 |

| S국가 직업기술교육 훈련생 취업 지원사업 | 2022-12-01 | 2026-12-31 | 1 | 4,084 | - | 1,834 | 1 | 2,250 |

| P국가 멀티미디어 교육 지원센터 설립 사업 | 2021-12-24 | 2025-12-23 | 1 | 3,363 | - | 2,330 | 1 | 1,033 |

| T국가 전자정부 온라인 교육훈련 시스템 구축 | 2020-09-23 | 2024-12-31 | 1 | 2,887 | - | 2,717 | 1 | 170 |

| A국가 교사역량 프로젝트 | 2019-08-01 | 2023-11-30 | 1 | 1,757 | 1 | 1,757 | - | - |

| S사 시스템 유지보수 및 운영 | 2024-09-25 | 2025-09-24 | 1 | 3,449 | - | 25 | 1 | 3,424 |

| R국가 국립대학교 건립사업 | 2022-03-31 | 2023-12-31 | 1 | 1,283 | 1 | 1,283 | - | - |

| 기타 | 2020-12-26 | 2028-03-21 | 547 | 24,134 | 302 | 19,515 | 245 | 4,619 |

| 합 계 | 555 | 49,669 | 304 | 35,390 | 251 | 14,279 | ||

| 주1) 수주잔고는 2024년 09월 기준으로 작성하였습니다. |

| 주2) 납기일자는 계약서상 용역의 종료일로 작성하였습니다. |

| 주3) 단일 계약금액이 전기 매출액의 5% 이하의 건들은 총액으로 기재하였습니다. |

5. 위험관리 및 파생거래

가. 재무위험관리

연결회사의 재무위험관리는 주로 시장위험, 신용위험, 유동성위험에 대해 안정적이고 지속적으로 경영성과를 창출할 수 있도록 지원하고, 동시에 재무구조 개선 및 자금운영의 효율성 제고를 통해 금융비용을 절감함으로써 사업의 원가경쟁력 제고에 기여하는데 그 목적이 있습니다. 연결회사는 매년 정기적으로 재무위험 관리 정책의 재정비 및 재무위험 모니터링 등을 통해 재무위험으로부터 발생할 수 있는 영향을 최소화하는데 주력하고 있습니다.

1) 시장위험

① 이자율위험

동 위험은 시장이자율의 변동으로 인하여 연결회사의 투자 및 재무활동에서 발생하는 이자수익과 이자비용이 변동될 위험을 의미합니다. 이러한 이자율 변동위험은 주로 예치금 및 변동금리부 차입금에서 비롯됩니다.

연결회사는 이자율 변동으로 인한 불확실성 제거와 금융비용 최소화를 위해, 주기적인 금리동향 모니터링과 적절한 대응방안을 수립 및 운용하고 있습니다.

보고기간종료일 현재 연결회사의 이자율변동 위험에 노출된 변동금리부 금융자산 및부채는 다음과 같습니다.

| (단위: 천원) | ||

|---|---|---|

| 구 분 | 당 기 | 전 기 |

| 금융자산: | ||

| 현금성자산(보유현금 제외) | 1,635,018 | 1,425,337 |

| 단기금융자산 | 1,507,080 | 1,970,709 |

| 장기금융자산 | 502,661 | 500,783 |

| 합 계 | 3,644,759 | 3,896,829 |

| 금융부채: | ||

| 단기차입금 | 3,770,000 | - |

| 유동성리스부채 | 296,382 | 372,187 |

| 리스부채 | 255,050 | 61,990 |

| 합 계 | 4,321,431 | 434,177 |

보고기간종료일 현재 시장 이자율이 1% 변동시 이자수익과 이자비용에 미치는 영향은 다음과 같습니다.

| (단위: 천원) | ||||

|---|---|---|---|---|

| 구 분 | 당 기 | 전 기 | ||

| 1% 상승시 | 1% 하락시 | 1% 상승시 | 1% 하락시 | |

| 이자수익 | 36,448 | (36,448) | 38,968 | (38,968) |

| 이자비용 | 43,214 | (43,214) | 4,342 | (4,342) |

② 신용위험

신용위험은 연결회사의 통상적인 거래 및 투자활동에서 발생하며 고객 또는 거래상대방이 계약조건상 의무사항을 지키지 못하였을 때 발생합니다.

연결회사는 주기적으로 고객과 거래상대방의 재무상태와 과거 경험 및 기타 요소들을 고려하여 재무신용도를 평가하고 고객과 거래상대방 각각에 대한 신용한도를 설정하여신용위험을 관리하고 있습니다. 또한, 신용위험에 대한 연결회사의 노출정도가 중요하지 않은 수준으로 유지될 수 있도록 지속적으로 신용도를 재평가하는 등 금융자산 잔액에 대한 지속적인 관리업무를 수행하고 있습니다.

보고기간종료일 현재 연결회사의 신용위험에 대한 최대 노출정도는 다음과 같습니다.

| (단위: 천원) | ||

|---|---|---|

| 구 분 | 당 기 | 전 기 |

| 현금성자산(보유현금 제외) | 1,635,018 | 1,425,337 |

| 단기금융자산 | 1,507,080 | 1,970,709 |

| 매출채권 | 2,761,776 | 1,098,154 |

| 기타유동채권 | 135,143 | 100,318 |

| 장기금융자산 | 502,661 | 500,783 |

| 장기매출채권 | 3,216 | 22,000 |

| 기타비유동채권 | 638,439 | 1,050,490 |

| 합 계 | 7,183,333 | 6,167,791 |

③ 유동성 위험

유동성위험은 연결회사의 경영환경 또는 금융시장의 악화로 인해 연결회사가 부담하고 있는 단기채무를 적기에 이행하지 못할 위험으로 정의합니다.

연결회사는 유동성위험을 관리하기 위하여 현금흐름 및 유동성 계획 등에 대하여 주기적으로 예측하고 이에 따른 대응방안을 수립하고 있습니다. 또한 적정규모의 예금과 할인약정 등을 통하여 발생가능한 자금경색에 따른 유동성위험에 대처하고 있습니다.

보고기간종료일 현재 연결회사의 금융부채에 대한 계약상 만기별로 구분한 표는 다음과 같습니다. 만기별 분석금액은 금융부채를 현재가치로 할인하지 않은 명목현금흐름을기초로 작성되었으며, 지급해야 할 이자가 포함되어 있으며, 지급시점의 환율 등의 지수에 따라 지급해야 할 금액이 정해지는 경우 보고기간종료일 현재의 조건을 참조하여 공시할 금액을 결정하였습니다.

| (단위: 천원) | ||||

|---|---|---|---|---|

| 구 분 | 1년 이하 | 1년 초과 5년 이하 |

5년 초과 | 합 계 |

| <당 기> | ||||

| 매입채무 | 3,039,596 | - | - | 3,039,596 |

| 기타유동채무 | 5,365,766 | - | - | 5,365,766 |

| 단기차입금 | 3,770,000 | - | - | 3,770,000 |

| 유동성리스부채 | 296,382 | - | - | 296,382 |

| 리스부채 | - | 255,050 | - | 255,050 |

| 합 계 | 12,471,744 | 255,050 | - | 12,726,794 |

| <전 기> | ||||

| 매입채무 | 2,363,034 | - | - | 2,363,034 |

| 기타유동채무 | 5,258,148 | - | - | 5,258,148 |

| 유동성리스부채 | 372,187 | - | - | 372,187 |

| 리스부채 | - | 61,990 | - | 61,990 |

| 합 계 | 7,993,369 | 61,990 | - | 8,055,359 |

2) 자본관리

연결회사의 자본관리 목적은 계속기업으로서 주주 및 이해당사자들에게 이익을 지속적으로 제공할 수 있는 능력을 보호하고 자본비용을 절감하기 위해 최적 자본구조를 유지하는 것입니다.

연결회사는 최적 자본구조 달성을 위하여 부채비율 및 순차입금비율에 기초하여 자본을 관리하고 있으며, 재무비율을 매월 모니터링하여 필요한 경우 적절한 재무구조 개선방안을 실행하고 있습니다.

보고기간종료일 현재 부채비율, 순차입금비율은 다음과 같습니다.

| (단위: 천원) | |||

|---|---|---|---|

| 구 분 | 당 기 | 전 기 | 비 고 |

| 부채 | 16,782,544 | 13,635,133 | (A) |

| 자본 | 6,366,506 | 9,194,480 | (B) |

| 현금및현금성자산 | 1,635,018 | 1,425,337 | (C) |

| 차입금 | 3,770,000 | - | (D) |

| 부채비율 | 263.61% | 148.29% | (A/B) |

| 순차입금비율(*) | 33.53% | N/A | ((D-C)/B) |

(*) 전기의 순차입금비율은 0보다 작아 산출하지 아니하였습니다.

나. 파생상품 및 풋백옵션 등 거래 현황

당사는 사업보고서 제출일 현재 해당사항이 없습니다.

6. 주요계약 및 연구개발활동

가. 경영상의 주요 계약

| 계약체결일 | 계약상대방 | 계약명 | 계약의 내용 및 목적 | 비고 |

|---|---|---|---|---|

| 2016-07-29 | 한국이러닝기업연합회 | 내일배움카드제 컨소시엄 투자 계약서 | 이러닝기업엽합회와 내일배움카드제사업 제휴 | - |

| 2019-01-07 | 동아시아 | AI 자율주행자동차키트 제휴 및 납품계약 | 동아시아출판사 AI자동차키트 공급계약 | - |

| 2021-01-01 | 네이버클라우드 | Naver Cloud Platform 서비스 상품의 매니지드 서비스 사업자 파트너십 계약서 |

네이버클라우드 MSP계약_파트너 등급 PREMIUM |

- |

| 2021-04-01 | Zoom Video Communications, Inc. | Zoom 한국 공식 리셀러 파트너 계약 | Zoom 한국 공식 리셀러 파트너 계약 | - |

| 2021-09-29 | 데이콘(주) | 교육훈련 제휴 계약 | KDT훈련용 활용가능 데이터 및 플랫폼을 지원 | - |

| 2021-11-23 | 한국상장사협의회 | 교육 협약 및 기업정보 이용 계약 | KDT 교육 수행(PBL) 기업정보 TS2000 서비스 이용 |

- |

| 2022-11-01 | 메이킷올 | 콘텐츠 제휴 계약 | KDC 메이커 과정 콘텐츠 제휴 | - |

| 2022-11-10 | 관악지방고용노동청 | 디지털 신기술 핵심 실무인재 양성훈련 위탁계약 체결 요청서 | KDT(빅데이터를 활용한 디지털마케팅 전문가 과정) 훈련위탁계약 | - |

| 2023-02-06 | 관악지방고용노동청 | 디지털 신기술 핵심 실무인재 양성훈련 위탁계약 체결 요청서 | KDT(PBL기반 금융 빅데이터분석가 과정) 훈련위탁계약 | - |

| 2023-03-15 | 비메오VIMEO | Vimeo와 한국 리셀러 파트너십 체결 | 글로벌 영상 플랫폼 Vimeo와 한국 공식 리셀러 파트너십을 체결 | - |

| 2024-09-23 | 삼성전자 | DScovery(교육플랫폼) 개발 고도화, 시스템 유지보수 및 운영 | 글로벌 대기업 삼성전자와 LXP 구축및 유지보수 계약 | - |

나. 연구개발 활동

1) 연구개발조직 개요

당사의 연구개발 조직은 교육공학연구소, 프로덕트팀, 미래교육연구소로 구분되어 있습니다.

2) 연구개발 담당조직

① 교육공학연구소

교육공학연구소는 당사의 기업부설연구서로 2003년 9월 설립되었으며, 연구소장인 장봉진 부사장을 포함한 15명의 연구전담요원이 근무를 하고 있습니다. 교육공학연구소는 IT관련 연구를 주 목적으로 하며 신기술 기반의 차세대 교육 서비스를 준비하기 위한 기반을 만들고 있습니다. 일반적인 웹 기반 기술과 모바일 관련된 기술, 데이터사이언스 등을 접목시켜 교육서비스의 발전을 목표로 하고 있습니다. 또한 디자인 트렌드를 분석하고 서비스에 접목하기 위한 연구 활동 및 사용자에 편의성을 높이기 위한 UI/UX를 연구하고 서비스에 접목시키고 있습니다. 그리고, 신규 개발과 관련된 프로젝트에 투입되고, AI 교육을 위한 인공지능 자동차 키트 개발을 지속적으로 진행중에 있습니다.

② 프로덕트팀

프로덕트팀은 에듀테크기술의 웹개발 및 앱 개발, 데이터베이스 관리, 클라우드기술, 인공지능 및 기계학습 등을 담당합니다. 고객 이슈 처리, 서비스 개발 관리, 트래픽 조절, 영상 관리, AI 리소스 지원, 그리고 iModule 프레임워크를 활용한 EMS(교육 관리 시스템) 서비스를 포함하여, 빅데이터 분석 및 관련 기술도 제공하며, 고객의 요구에 부응하여 서비스 혁신과 솔루션의 향상을 위한 연구를 지속적으로 진행하는 부서입니다

③ 미래교육연구소

미래교육 연구소는 미래교육 체제전환과 관련하여 에듀테크의 교육적 대응 및 활용을 위한 R&D를 목적으로 구성된 조직입니다. 이를 위하여 교육학 석사 이상의 자격조건을 요구하며 현재 교육공학을 전공한 박사가 연구소장으로 재직중에 있습니다. 빠르게 변화되는 교육환경에서 핵심 이슈에 대한 교육전략 내재화를 목표하여 연구 활동을 지속하고 있으며, 이외에도 외부 컨퍼런스 강연 등의 업무를 수행하고 있습니다.

3) 연구개발비용

| (단위 : 천원, %) |

| 구분 | 제25기 | 제24기 | 제23기 | 제22기 | |

|---|---|---|---|---|---|

| (K-IFRS) | (K-IFRS) | (K-IFRS) | (K-IFRS) | ||

| 자산처리 | 원재료비 | - | - | - | - |

| 인건비1) | 75,343 | 781,605 | 365,687 | 49,811 | |

| 감가상각비 | - | - | - | - | |

| 위탁용역비 | 391,819 | 215,761 | 244,582 | 181,112 | |

| 기타경비 | - | - | - | - | |

| 소계 | 467,162 | 997,366 | 610,269 | 230,923 | |

| 비용 | 제조원가 | - | - | - | - |

| 처리 | 판관비2) | 2,415,146 | 2,525,783 | 1,690,098 | 1,499,164 |

| 합 계 | 2,882,308 | 3,523,149 | 2,300,367 | 1,730,087 | |

| (매출액 대비 비율) | 8.68% | 11.07% | 7.31% | 6.16% | |

| 주1) 인건비 : 연구소 인력에 대한 인건비에 개발 투입 리소스율을 곱하여 산출된 금액입니다. |

| 주2) 판관비 : 연구소 인력에 대한 인건비에 경상연구 리소스율을 곱하여 산출된 금액입니다. |

7. 기타 참고사항

가. 지적재산권 보유 현황

1) 특허 32건, 출원 8건

| No | 권리 | 출원번호 | 출원일자 | 명칭 | 등록/출원 | 등록번호 | 등록일자 |

|---|---|---|---|---|---|---|---|

| 1 | 특허 | 10-2010-0001158 | 2010-01-07 | 온라인 테스트 평가 관리 시스템 및 방법 | 등록 | 10-0978091 | 2010-08-19 |

| 2 | 특허 | 10-2010-0090411 | 2010-09-15 | 네트워크를 통해 수신한 컨텐츠의 표시장치 및 그 방법 | 등록 | 10-1045589 | 2011-06-24 |

| 3 | 특허 | 10-2011-0101813 | 2011-10-06 | 반복재생 제어가 가능한 전자학습 단말 학습 컨텐츠 제공방법 | 등록 | 10-1339383 | 2013-12-03 |

| 4 | 특허 | 10-2011-0101814 | 2011-10-06 | 북 마킹 생성이 가능한 전자학습 단말 학습 컨텐츠 제공방법 | 등록 | 10-1299778 | 2013-08-19 |

| 5 | 특허 | 10-2011-0101815 | 2011-10-06 | 터치를 이용한 전자학습 단말 학습 컨텐츠의 재생방향, 속도 제어 방법 | 등록 | 10-1299830 | 2013-08-19 |

| 6 | 특허 | 10-2011-0115256 | 2011-11-07 | 네트워크 상황에 따른 사용자 인터페이스 재구성장치 및 그 방법 | 등록 | 10-1129322 | 2012-03-15 |

| 7 | 특허 | 10-2012-0023354 | 2012-03-07 | 학습 컨텐츠의 오쏘링 장치 및 그 방법 | 등록 | 10-1374406 | 2014-03-07 |

| 8 | 특허 | 10-2012-0023353 | 2012-03-07 | 학습 컨텐츠 오쏘링 툴에서의 도구 등록 시스템 및 그 방법 | 등록 | 10-1374486 | 2014-03-07 |

| 9 | 특허 | 10-2012-0030491 | 2012-03-26 | 모바일 디바이스에서의 텍스트 입력장치 및 그 방법 | 등록 | 10-1294458 | 2013-08-01 |

| 10 | 특허 | 10-2012-0049099 | 2012-05-09 | 전자 교과서의 편찬 의도를 제공하는 방법 및 장치 | 등록 | 10-1924600 | 2018-11-27 |

| 11 | 특허 | 10-2012-0054977 | 2012-05-23 | [공동출원/대교씨엔에스] 감성학습지표 기반의 학습상황 분석 방법 | 등록 | 10-1366932 | 2014-02-18 |

| 12 | 특허 | 10-2012-0054978 | 2012-05-23 | 전자도서관 제공방법 및 시스템 | 등록 | 10-1417276 | 2014-06-30 |

| 13 | 특허 | 10-2012-0102591 | 2012-09-17 | LMS에서의 툴의 동적 호출방법 | 등록 | 10-1417340 | 2014-06-30 |

| 14 | 특허 | 10-2012-0104051 | 2012-09-19 | 이북과 학습 도구의 연동방법 | 등록 | 10-1417344 | 2014-06-30 |

| 15 | 특허 | 10-2012-0111889 | 2012-10-09 | 전자도서 패키지에 대한 대여서비스 제공방법 및 시스템 | 등록 | 10-1977229 | 2019-05-03 |

| 16 | 특허 | 10-2013-0062398 | 2013-05-31 | 위지웍 기반 HTML 편집기의 템플릿 구조 유지방법 및 장치 | 등록 | 10-1488595 | 2015-01-26 |

| 17 | 특허 | 10-2014-0152385 | 2014-11-04 | 외부 검색 엔진을 이용한 큐레이션 방법 및 리포지터리 관리 시스템 | 등록 | 10-1654766 | 2016-08-31 |

| 18 | 특허 | 10-2014-0152384 | 2014-11-04 | 소셜 러닝을 통한 러닝 콘텐츠 수집 및 제공 방법, 이를 위한 사용자 단말 및 소셜 러닝 서버 | 등록 | 10-1677805 | 2016-11-14 |

| 19 | 특허 | 10-2014-0169515 | 2014-12-01 | STEAM용 G-러닝 시스템 및 이를 이용한 G-러닝 서비스 제공 방법 | 등록 | 10-1730845 | 2017-04-21 |

| 20 | 특허 | 10-2016-0081449 | 2016-06-29 | 소셜 플랫폼을 이용한 협업기록 동적 생성 방법 및 컴퓨터 프로그램 | 등록 | 10-1810905 | 2017-12-14 |

| 21 | 특허 | 10-2016-0111941 | 2016-08-31 | 강의 동영상에 북마크를 부가하는 방법 및 컴퓨터 프로그램 | 등록 | 10-1743624 | 2017-05-30 |

| 22 | 특허 | 10-2016-0111942 | 2016-08-31 | 대화방에서의 퍼실리데이터 봇 제공 방법 및 컴퓨터 프로그램 | 등록 | 10-1848415 | 2018-04-06 |

| 23 | 특허 | 10-2016-0111943 | 2016-08-31 | 동영상 재생 트래킹 방법 및 컴퓨터 프로그램 | 등록 | 10-1928410 | 2018-12-06 |

| 24 | 특허 | 10-2019-0011716 | 2019-01-30 | 실습용 자율주행 자동차의 자율주행 제어 방법 및 컴퓨터 프로그램 | 등록 | 10-2141984 | 2020-07-31 |

| 25 | 특허 | 10-2020-0120783 | 2020-09-18 | 온라인 수업 저작을 위한 사용자 인터페이스 제공 방법 | 등록 | 10-2377282 | 2022-03-17 |

| 26 | 특허 | 10-2022-0077067 | 2022-06-23 | 메타버스 공간 내에서의 시선 방해 요인 제거 방법 및 프로그램 | 등록 | 10-2540316 | 2023-05-31 |

| 27 | 특허 | 10-2021-0089729 | 2021-07-08 | 실시간 화상 교육 시스템에서의 수강 여부 확인 방법 | 등록 | 10-2600353 | 2023-11-06 |

| 28 | 특허 | 10-2022-0008600 | 2022-01-20 | 이종 메타버스 플랫폼 상에서 아바타 일관성 유지 방법 및 시스템 | 등록 | 10-2605625 | 2023-11-20 |

| 29 | 특허 | 10-2022-0008602 | 2022-01-20 | 메타버스 공간에서 사용자의 감정에 근거한 인터렉션 처리수행을 위한 서비스 운영서버 및 동작방법 | 등록 | 10-2606862 | 2023-11-22 |

| 30 | 특허 | 10-2021-0089728 | 2021-07-08 | 실시간 화상 교육 시스템에서의 학습자 그루핑 방법 | 등록 | 10-2622115 | 2024-01-03 |

| 31 | 특허 | 10-2021-0089727 | 2021-07-08 | 실시간 화상 교육 시스템에서의 소그룹 활동 운영 방법 | 등록 | 10-2645746 | 2024-03-05 |

| 32 | 특허 | 10-2021-0003770 | 2021-01-12 | 모둠별 수업을 지원하는 온라인 수업 서비스 제공 방법 | 등록 | 10-2656531 | 2024-04-05 |

| 33 | 특허 | 10-2022-0008601 | 2022-01-20 | 메타버스 플랫폼과 LMS(Learning Management System) 서버간 동기화 방법 및 시스템 | 출원 | - | - |

| 34 | 특허 | 10-2022-0136441 | 2022-10-21 | 위지윅 방식의 인공지능 설계 방법 및 이를 위한 인공지능 개발 도구 | 출원 | - | - |

| 35 | 특허 | 10-2023-0002314 | 2023-01-06 | 소형화가 가능한 IoT 기반 학습용 조립식 차량 | 출원 | - | - |

| 36 | 특허 | 10-2023-0173634 | 2023-12-04 | 인공지능을 이용한 학습자 선호도 기반의 실시간 스트리밍 서비스 방법 | 출원 | - | - |

| 37 | 특허 | 10-2024-0042244 | 2024-03-28 | 학습용 인공지능 모델링 도구 및 방법 | 출원 | - | - |

| 38 | 특허 | 10-2024-0053838 | 2024-04-23 | 사용자 행위에 기반한 인공지능을 활용한 전자문서 편집물 저작 방법 | 출원 | - | - |

| 39 | 특허 | 10-2024-0053839 | 2024-04-23 | 인공지능 기반의 동영상 의미단위 분절화 방법 | 출원 | - | - |

| 40 | 특허 | 10-2024-0053840 | 2024-04-23 | 다국어를 지원하는 인공지능 기반의 교수매체 변환도구 | 출원 | - | - |

나. 법률, 규정 등에 의한 규제사항

당사는 이러닝서비스 제공과 관련하여 “평생교육법”에 따라 사업을 영위하고 있습니다. 당사의 주력사업인 이러닝서비스는 학원법이 아닌 평생교육법에 의거하여 원격평생교육시설로 신고를 하여 사업을 영위하고 있습니다.

다. 정부나 지방자치단체의 법률, 규정 등에 의한 규제사항

당사는 사업보고서 제출일 현재 해당사항이 없습니다.

라. 환경물질의 배출 또는 환경보호와 관련된 사항 및 정부규제

당사는 사업보고서 제출일 현재 해당사항이 없습니다.

마. 각 사업부문의 시장여건 및 영업의 개황 등

1) 국내 에듀테크 시장 현황 및 성장 전망

① 이러닝 시장규모 : 2023년 산업통상자원부에서 발표한 이러닝 산업실태 조사에 따르면 시장규모는 2022년 5조3,508억원 대비 4.6% 증가한 5조 5,946억원으로 집계 되었습니다.

② 정부정책 : 23년 9월 교육부는 에듀테크 진흥방안을 통해 공교육과 기술이 함께 발전하는 '에듀테크' 시대가 열린다고 발표 하였습니다. 학교현장의 에듀테크 활용 활성화와 K-에듀 브랜드 개발 및 수출 활성화를 지원하고 국가 차원의 에듀테크 지원 체계를 구축한다는 내용이 포함 되었습니다.

③ 향후전망 : AI와 결합한 교육 서비스와 시스템들이 지속 개발되고 있으며 25년부터 AI디지털 교과서 도입 등 AI기술력을 바탕으로 하는 새로운 에듀테크 시장이 지속적으로 열릴 것으로 기대가 됩니다.

| (단위 : 백만원) |

| 구분 | 2022년 | 2023년 | 증가율 | ||

|---|---|---|---|---|---|

| 매출액 | 구성비 | 매출액 | 구성비 | ||

| 서비스 | 4,000,279 | 74.8% | 4,176,225 | 74.6% | 4.4% |

| 콘텐츠 | 896,418 | 16.8% | 939,377 | 16.8% | 4.8% |

| 솔루션 | 454,167 | 8.5% | 479,066 | 8.6% | 5.5% |

| 소 계 | 5,350,864 | 100% | 5,594,668 | 100% | 4.6% |

(출처 : 산업통상자원부, 2023년 이러닝산업실태조사)

2) 목표 시장의 규모

① 에듀테크사업

당사의 에듀테크 사업은 이러닝산업실태조사 보고서의 카테고리중 솔루션 영역에 해당하는 사업으로 타깃 시장은 대학, 기업, 초중고로 나눌 수 있습니다. 가장 활발하게 형성되어있는 시장은 대학의 학습관리플랫폼 시장으로 코로나19 팬데믹 이후 학습관리플랫폼을 사용하는 대학의 수가 급격하게 증가하였습니다. 기업시장의 경우 아직까지는 SI용역 형태의 시장으로 형성되어 있으며, 초중고 시장은 공교육의 영역인 만큼 정부 정책에 따라 좌우되고 있습니다. 당사가 서비스하고 있는 에듀테크 시장은 2023년 기준 약 3,190억원으로 추산되고 있습니다.

② 교육서비스사업

당사의 교육서비스 사업은 20대~50대 사이의 취업을 목표로 하는 구직자, 직무능력 향상 및 자기개발을 원하는 재직자, 직원 교육을 필요로 하는 기업체, 학점은행제를 통해 학사 학위를 목표로 하는 개인을 대상으로 하고 있습니다. 당사가 서비스 하고 있는 직업교육 및 기업교육의 이러닝시장은 2023년 기준 약 4,500억원으로 추산되고 있습니다.

3) 경쟁현황과 비교우위

① 에듀테크사업

당사와 같이 학습플랫폼 영역에서 사업을 영위하고 있는 회사들을 대부분 비상장사들로 규모나 인력면에서 당사보다 소수로 운영이 되고 있습니다. 당사의 장점은 약 25년간 교육카테고리에서 다양한 사업을 영위하며 기술 및 운영 노하우를 습득했다는 점 입니다. 또한 AI트랜드에 맞춰 기술개발을 하고 있으며, 앞으로도 R&D 투자를 지속할 계획 입니다.

|

|

코스모스 서비스 체계도 |

② 교육서비스사업

코스닥에 상장되어 있는 교육회사들은 대부분 K-12를 대상으로 하는 교육서비스 사업을 영위하고 있는 회사 입니다. 당사의 교육서비스는 성인시장 중에서도 자격증, 취업, 재직자 교육에 포지셔닝 되어 있어 대부분 비상장사들이 경쟁 대상이 됩니다.

당사의 교육서비스 사업은 고퀄리티 콘텐츠를 바탕으로 안정적인 운영 서비스를 제공하는 것이 강점이며, 고용노동부 등 정부기관의 정책에 맞춰 운영하는 노하우를 가지고 있습니다.

III. 재무에 관한 사항

1. 요약재무정보

가. 요약연결재무정보

| (단위 : 원) |

| 사업연도 | 제25기 | 제24기 | 제23기 |

|---|---|---|---|

| K-IFRS | K-IFRS | K-IFRS (별도재무제표) |

|

| 2024년 09월말 | 2023년 09월말 | 2022년 9월말 | |

| [유동자산] | 15,073,665,760 | 15,066,050,107 | 10,819,562,289 |

| - 당좌자산 | 14,251,844,380 | 14,175,370,714 | 9,731,255,824 |

| - 재고자산 | 821,821,380 | 890,679,393 | 1,088,306,465 |

| [비유동자산] | 8,075,384,365 | 7,763,563,397 | 8,007,955,195 |

| - 투자자산 | 1,522,579,947 | 1,550,216,444 | 2,431,310,437 |

| - 유형자산 | 1,509,327,094 | 1,447,728,918 | 1,492,511,799 |

| - 무형자산 | 1,857,348,002 | 2,113,118,744 | 1,460,811,756 |

| - 기타비유동자산 | 3,186,129,322 | 2,652,499,291 | 2,623,321,203 |

| 자산총계 | 23,149,050,125 | 22,829,613,504 | 18,827,517,484 |

| [유동부채] | 16,272,519,146 | 13,347,501,447 | 13,997,921,354 |

| [비유동부채] | 510,024,911 | 287,631,808 | 451,613,635 |

| 부채총계 | 16,782,544,057 | 13,635,133,255 | 14,449,534,989 |

| [지배기업의 소유주에게 귀속되는 자본] | 6,240,349,412 | 9,140,577,128 | |

| - 자본금 | 1,971,280,000 | 1,971,280,000 | 1,681,480,000 |

| - 자본잉여금 | 5,206,858,110 | 7,817,021,018 | 2,797,798,378 |

| - 자본조정 | - | - | 0 |

| - 기타포괄손익누계액] | -7,265,855 | -2,219,557 | 0 |

| - 이익잉여금 | -930,522,843 | -645,504,333 | -101,295,883 |

| [비지배지분] | 126,156,656 | 53,903,121 | |

| 자본총계 | 6,366,506,068 | 9,194,480,249 | 4,377,982,495 |

| 부채 및 자본총계 | 23,149,050,125 | 22,829,613,504 | 18,827,517,484 |

| 매출액 | 33,282,483,966 | 31,831,832,251 | 31,461,108,081 |

| 영업이익(영업손실) | -2,020,965,888 | 385,118,878 | 2,344,664,758 |

| 법인세차감전계속사업이익 | -3,466,250,621 | -748,170,152 | 1,974,221,283 |

| 법인세등 | -665,930,472 | -146,910,146 | -176,546,524 |

| 당기순이익(당기순손실) | -2,800,320,149 | -601,260,006 | 2,150,767,807 |

| 지배기업소유주지분 | -2,799,840,407 | -544,208,450 | 4,198,018,275 |

| 비지배지분 | -479,742 | -57,051,556 | 2,150,767,807 |

| 주당순이익(주당순손실) | -142 | -28 | 128 |

나, 요약 별도 재무제표

| (단위 : 원) |

| 사업연도 | 제25기 | 제24기 | 제23기 |

|---|---|---|---|

| K-IFRS | K-IFRS | K-IFRS | |

| 2024년 09월말 | 2023년 09월말 | 2022년 9월말 | |

| [유동자산] | 14,681,002,663 | 14,892,112,114 | 10,819,562,289 |

| - 당좌자산 | 13,866,027,075 | 14,001,432,721 | 9,731,255,824 |

| - 재고자산 | 814,975,588 | 890,679,393 | 1,088,306,465 |

| [비유동자산] | 8,547,055,989 | 7,960,333,925 | 8,007,955,195 |

| - 투자자산 | 2,232,044,798 | 1,984,141,295 | 2,431,310,437 |

| - 유형자산 | 1,509,327,094 | 1,447,728,918 | 1,492,511,799 |

| - 무형자산 | 1,622,770,775 | 1,875,964,421 | 1,460,811,756 |

| - 기타비유동자산 | 3,182,913,322 | 2,652,499,291 | 2,623,321,203 |

| 자산총계 | 23,228,058,652 | 22,852,446,039 | 18,827,517,484 |

| [유동부채] | 16,241,012,795 | 13,296,959,377 | 13,997,921,354 |

| [비유동부채] | 510,024,911 | 287,631,808 | 451,613,635 |

| 부채총계 | 16,751,037,706 | 13,584,591,185 | 14,449,534,989 |

| [자본금] | 1,971,280,000 | 1,971,280,000 | 1,681,480,000 |

| [자본잉여금] | 5,341,723,700 | 7,872,648,255 | 2,787,118,255 |

| [자본조정] | - | - | - |

| [기타포괄손익누계액] | 8,099,042 | 0 | 10,680,123 |

| [이익잉여금] | -844,081,796 | -576,073,401 | -101,295,883 |

| 자본총계 | 6,477,020,946 | 9,267,854,854 | 4,377,982,495 |

| 부채 및 자본총계 | 23,228,058,652 | 22,852,446,039 | 18,827,517,484 |

| 매출액 | 33,205,817,014 | 31,831,832,251 | 31,461,108,081 |

| 영업이익(영업손실) | -1,966,164,433 | 512,266,300 | 2,344,664,758 |

| 법인세차감전계속사업이익 | -3,464,863,422 | -621,687,664 | 1,974,221,283 |

| 법인세등 | -665,930,472 | -146,910,146 | -176,546,524 |

| 당기순이익(당기순손실) | -2,798,932,950 | -474,777,518 | 2,150,767,807 |

| 주당순이익(주당순손실) | -142 | -25 | 128 |

2. 연결재무제표

2-1. 연결 재무상태표

|

연결 재무상태표 |

|

제 25 기 2024.09.30 현재 |

|

제 24 기 2023.09.30 현재 |

|

제 23 기 2022.09.30 현재 |

|

(단위 : 원) |

|

제 25 기 |

제 24 기 |

제 23 기 |

|

|---|---|---|---|

|

자산 |

|||

|

유동자산 |

15,073,665,760 |

15,066,050,107 |

10,819,562,289 |

|

현금및현금성자산 |

1,635,018,000 |

1,425,337,330 |

729,501,957 |

|

단기금융상품 |

1,507,080,000 |

1,970,708,631 |

350,000,000 |

|

매출채권 |

2,564,617,179 |

879,022,716 |

1,144,488,386 |

|

유동계약자산 |

7,785,401,577 |

7,792,397,906 |

5,503,451,314 |

|

기타유동채권 |

135,142,781 |

100,317,853 |

31,797,347 |

|

기타유동자산 |

607,315,252 |

1,995,216,598 |

1,969,461,800 |

|

유동재고자산 |

821,821,380 |

890,679,393 |

1,088,306,465 |

|

당기법인세자산 |

17,269,591 |

12,369,680 |

2,555,020 |

|

비유동자산 |

8,075,384,365 |

7,763,563,397 |

8,007,955,195 |

|

최초인식시점 또는 그 이후에 지정된 비유동 당기손익인식금융자산 |

751,499,529 |

207,049,529 |

207,049,529 |

|

장기금융자산 |

502,660,602 |

500,782,530 |

64,852,200 |

|

장기매출채권, 총액 |

3,216,000 |

20,313,876 |

42,854,097 |

|

기타비유동채권 |

611,831,867 |

733,543,068 |

834,051,754 |

|

종속기업, 관계기업에 대한 투자자산 |

268,419,816 |

842,384,385 |

2,159,408,708 |

|

유형자산 |

964,129,987 |

985,425,344 |

736,043,260 |

|

사용권자산 |

545,197,107 |

462,303,574 |

756,468,539 |

|

무형자산 |

1,857,348,002 |

2,113,118,744 |

1,460,811,756 |

|

이연법인세자산 |

2,571,081,455 |

1,898,642,347 |

1,746,415,352 |

|

기타비유동자산 |

|||

|

자산총계 |

23,149,050,125 |

22,829,613,504 |

18,827,517,484 |

|

부채 |

|||

|

유동부채 |

16,272,519,146 |

13,347,501,447 |

13,997,921,354 |

|

매입채무 |

3,039,596,297 |

2,363,033,648 |

1,999,278,784 |

|

기타유동채무 |

5,365,765,784 |

5,258,148,120 |

5,187,937,417 |

|

기타 유동부채 |

33,621,152 |

38,519,458 |

210,497,318 |

|

당기법인세부채 |

5,316,849 |

||

|

계약부채 |

3,691,881,024 |

5,037,040,824 |

5,425,818,742 |

|

단기차입금 |

3,770,000,000 |

||

|

유동성장기차입금 |

|||

|

유동충당부채 |

75,273,010 |

273,255,062 |

653,269,513 |

|

유동성리스부채 |

296,381,879 |

372,187,486 |

521,119,580 |

|

비유동부채 |

510,024,911 |

287,631,808 |

451,613,635 |

|

장기매입채무 및 기타비유동채무 |

|||

|

장기차입금(사채 포함), 총액 |

|||

|

리스부채 |

255,049,543 |

61,989,522 |

232,267,888 |

|

비유동충당부채 |

74,219,987 |

71,447,294 |

56,412,924 |

|

장기종업원급여부채 |

180,755,381 |

154,194,992 |

162,932,823 |

|

기타 비유동 부채 |

|||

|

부채총계 |

16,782,544,057 |

13,635,133,255 |

14,449,534,989 |

|

자본 |

|||

|

지배기업의 소유주에게 귀속되는 자본 |

6,240,349,412 |

9,140,577,128 |

|

|

자본금 |

1,971,280,000 |

1,971,280,000 |

1,681,480,000 |

|

주식발행초과금 |

5,085,530,000 |

7,608,355,513 |

2,522,825,513 |

|

기타자본항목 |

121,328,110 |

208,665,505 |

274,972,865 |

|

기타포괄손익누계액 |

(7,265,855) |

(2,219,557) |

|

|

이익잉여금(결손금) |

(930,522,843) |

(645,504,333) |

(101,295,883) |

|

비지배지분 |

126,156,656 |

53,903,121 |

|

|

자본총계 |

6,366,506,068 |

9,194,480,249 |

4,377,982,495 |

|

자본과부채총계 |

23,149,050,125 |

22,829,613,504 |

18,827,517,484 |

2-2. 연결 포괄손익계산서

|

연결 포괄손익계산서 |

|

제 25 기 2023.10.01 부터 2024.09.30 까지 |

|

제 24 기 2022.10.01 부터 2023.09.30 까지 |

|

제 23 기 2021.10.01 부터 2022.09.30 까지 |

|

(단위 : 원) |

|

제 25 기 |

제 24 기 |

제 23 기 |

|

|---|---|---|---|

|

수익(매출액) |

33,282,483,966 |

31,831,832,251 |

31,461,108,081 |

|

매출원가 |

20,920,268,859 |

18,658,176,361 |

17,092,186,237 |

|

매출총이익 |

12,362,215,107 |

13,173,655,890 |

14,368,921,844 |

|

판매비와관리비 |

14,383,180,995 |

12,788,537,012 |

12,024,257,086 |

|

영업이익 |

(2,020,965,888) |

385,118,878 |

2,344,664,758 |

|

기타수익 |

126,648,201 |

13,410,092 |

9,554,274 |

|

기타비용 |

360,278,528 |

85,730,720 |

134,791,001 |

|

금융수익 |

191,873,744 |

255,116,874 |

37,694,398 |

|

금융비용 |

196,464,539 |

117,302,934 |

67,602,196 |

|

관계기업지분법손익 |

(1,207,063,611) |

(1,198,782,342) |

(215,298,950) |

|

법인세비용차감전순이익(손실) |

(3,466,250,621) |

(748,170,152) |

1,974,221,283 |

|

법인세비용(수익) |

(665,930,472) |

(146,910,146) |

(176,546,524) |

|

당기순이익(손실) |

(2,800,320,149) |

(601,260,006) |

2,150,767,807 |

|

지배기업소유주지분 |

(2,799,840,407) |

(544,208,450) |

4,198,018,275 |

|

비지배지분 |

(479,742) |

(57,051,556) |

2,150,767,807 |

|

총기타포괄손익 |

384,937 |

(3,864,833) |

1,987,679 |

|

당기손익으로 재분류되지 않는항목(세후기타포괄손익) |

|||

|

관계기업의 기타포괄손익에 대한 지분 |

8,099,042 |

1,987,679 |

|

|

해외사업환산손익 |

(7,714,105) |

(3,864,833) |

|

|

당기손익으로 재분류될 수 있는 항목(세후기타포괄손익) |

|||

|

총포괄손익 |

(2,799,935,212) |

(605,124,839) |

2,152,755,486 |

|

포괄손익, 지배기업의 소유주에게 귀속되는 지분 |

(2,796,787,663) |

(546,428,007) |

2,152,755,486 |

|

포괄손익, 비지배지분 |

(3,147,549) |

(58,696,832) |

|

|

주당이익 |

|||

|

기본주당이익(손실) (단위 : 원) |

(142.00) |

(28.00) |

128.0 |

|

희석주당이익(손실) (단위 : 원) |

(142.00) |

(28.00) |

128.0 |

2-3. 연결 자본변동표

|

연결 자본변동표 |

|

제 25 기 2023.10.01 부터 2024.09.30 까지 |

|

제 24 기 2022.10.01 부터 2023.09.30 까지 |

|

제 23 기 2021.10.01 부터 2022.09.30 까지 |

|

(단위 : 원) |

|

자본 |

||||||||

|---|---|---|---|---|---|---|---|---|

|

지배기업의 소유주에게 귀속되는 지분 |

비지배지분 |

자본 합계 |

||||||

|

자본금 |

자본잉여금 |

기타자본항목 |

기타포괄손익누계액 |

이익잉여금 |

지배기업의 소유주에게 귀속되는 지분 합계 |

|||

|

2021.10.01 (기초자본) |

1,681,480,000 |

4,995,825,513 |

272,985,186 |

(4,725,063,690) |

2,225,227,009 |

2,225,227,009 |

||

|

당기순이익(손실) |

2,150,767,807 |

2,150,767,807 |

2,150,767,807 |

|||||

|

관계기업의 기타포괄손익에 대한 지분 |

1,987,679 |

1,987,679 |

1,987,679 |

|||||

|

관계기업 기타포괄손익의 당기손익 재분류 |

||||||||

|

해외산업환산차이 |

||||||||

|

유상증자 |

||||||||

|

연결범위 변동 |

||||||||

|

연결실체 내 거래 |

||||||||

|

전환상환우선주의 전환권 행사 |

||||||||

|

종속기업이익잉여금 변동 |

||||||||

|

종속기업 지배주주지분 변동 |

||||||||

|

결손금보전 |

(2,473,000,000) |

2,473,000,000 |

||||||

|

2022.09.30 (기말자본) |

1,681,480,000 |

2,522,825,513 |

274,972,865 |

(101,295,883) |

4,377,982,495 |

4,377,982,495 |

||

|

2022.10.01 (기초자본) |

1,681,480,000 |

2,522,825,513 |

274,972,865 |

(101,295,883) |

4,377,982,495 |

4,377,982,495 |

||

|

당기순이익(손실) |

(544,208,450) |

(544,208,450) |

(57,051,556) |

(601,260,006) |

||||

|

관계기업의 기타포괄손익에 대한 지분 |

(1,840,823) |

(1,840,823) |

(1,840,823) |

|||||

|

관계기업 기타포괄손익의 당기손익 재분류 |

(8,839,300) |

(8,839,300) |

(8,839,300) |

|||||

|

해외산업환산차이 |

(2,219,557) |

(2,219,557) |

(1,645,276) |

(3,864,833) |

||||

|

유상증자 |

289,800,000 |

5,085,530,000 |

5,375,330,000 |

5,375,330,000 |

||||

|

연결범위 변동 |

124,810,591 |

124,810,591 |

||||||

|

연결실체 내 거래 |

(55,627,237) |

(55,627,237) |

(12,210,638) |

(67,837,875) |

||||

|

전환상환우선주의 전환권 행사 |

||||||||

|

종속기업이익잉여금 변동 |

||||||||

|

종속기업 지배주주지분 변동 |

||||||||

|

결손금보전 |

||||||||

|

2023.09.30 (기말자본) |

1,971,280,000 |

7,608,355,513 |

208,665,505 |

(2,219,557) |

(645,504,333) |

9,140,577,128 |

53,903,121 |

9,194,480,249 |

|

2023.10.01 (기초자본) |

1,971,280,000 |

7,608,355,513 |

208,665,505 |

(2,219,557) |

(645,504,333) |

9,140,577,128 |

53,903,121 |

9,194,480,249 |

|

당기순이익(손실) |

(2,799,840,407) |

(2,799,840,407) |

(479,742) |

(2,800,320,149) |

||||

|

관계기업의 기타포괄손익에 대한 지분 |

8,099,042 |

8,099,042 |

8,099,042 |

|||||

|

관계기업 기타포괄손익의 당기손익 재분류 |

||||||||

|

해외산업환산차이 |

(5,046,298) |

(5,046,298) |

(2,667,807) |

(7,714,105) |

||||

|

유상증자 |

||||||||

|

연결범위 변동 |

||||||||

|

연결실체 내 거래 |

||||||||

|

전환상환우선주의 전환권 행사 |

||||||||

|

종속기업이익잉여금 변동 |

(16,102,658) |

(16,102,658) |

(11,936,311) |

(28,038,969) |

||||

|

종속기업 지배주주지분 변동 |

(87,337,395) |

(87,337,395) |

87,337,395 |

|||||

|

결손금보전 |

(2,522,825,513) |

2,522,825,513 |

||||||

|

2024.09.30 (기말자본) |

1,971,280,000 |

5,085,530,000 |

121,328,110 |

(7,265,855) |

(930,522,843) |

6,240,349,412 |

126,156,656 |

6,366,506,068 |

2-4. 연결 현금흐름표

|

연결 현금흐름표 |

|

제 25 기 2023.10.01 부터 2024.09.30 까지 |

|

제 24 기 2022.10.01 부터 2023.09.30 까지 |

|

제 23 기 2021.10.01 부터 2022.09.30 까지 |

|

(단위 : 원) |

|

제 25 기 |

제 24 기 |

제 23 기 |

|

|---|---|---|---|

|

영업활동현금흐름 |

(1,605,814,665) |

(476,519,222) |

4,157,250,433 |

|

영업에서 창출된 현금흐름 |

(1,504,329,531) |

(520,214,572) |

4,198,018,275 |

|

당기순이익 |

(2,800,320,149) |

(601,260,006) |

2,150,767,807 |

|

조정 |

2,420,744,527 |

2,571,988,112 |

1,943,838,577 |

|

순운전자본의 변동 |

(1,124,753,909) |

(2,490,942,678) |

103,411,891 |

|

이자수취 |

91,800,090 |

124,953,756 |

17,590,628 |

|

이자지급(영업) |

(176,563,029) |

(71,443,746) |

(57,404,410) |

|

법인세의 지급 |

(16,722,195) |

(9,814,660) |

(954,060) |

|

투자활동현금흐름 |

(1,362,182,261) |

(3,589,917,916) |

(2,704,242,255) |

|

단기금융자산의 감소 |

3,984,418,243 |

4,253,575,120 |

640,000,000 |

|

단기금융상품의 취득 |

(3,520,789,612) |

(5,803,405,373) |

(810,000,000) |

|

장기금융자산의 감소 |

|||

|

장기금융상품의 취득 |

(1,878,072) |

(500,782,530) |

|

|

보증금의 감소 |

139,429,657 |

227,969,014 |

277,933,825 |

|

임차보증금의 증가 |

(18,576,000) |

(125,315,000) |

(63,090,260) |

|

정부보조금의 수령 |

1,949,991 |

||

|

당기손익-공정가치측정금융자산의 증가 |

500,000,000 |

||

|

관계기업에 대한 투자자산의 취득 |

(625,000,000) |

(1,719,060,000) |

|

|

관계기업에 대한 투자자산의 처분 |

2,934,882 |

||

|

연결범위 변동에 따른 현금유출 |

(67,837,875) |

||

|

유형자산의 처분 |

10,000,000 |

816,666 |

|

|

유형자산의 취득 |

(340,586,125) |

(552,248,880) |

(257,018,212) |

|

무형자산의 증가 |

(489,200,352) |

(1,025,623,940) |

(774,957,599) |

|

재무활동현금흐름 |

3,213,378,358 |

4,755,841,785 |

(1,737,588,536) |

|

리스부채의 감소 |

(556,621,642) |

(608,388,215) |

(512,728,536) |

|

단기차입금의 차입 |

15,171,683,657 |

400,000,000 |

2,000,000,000 |

|

단기차입금의 상환 |

(11,401,683,657) |

(411,100,000) |

(2,800,000,000) |

|

유동성장기부채의 상환 |

(83,240,000) |

||

|

장기차입금의 상환 |

(341,620,000) |

||

|

신주발행비 지급 |

(420,670,000) |

||

|

유상증자 |

5,796,000,000 |

||

|

사채의 상환 |

|||

|

현금및현금성자산의 증가(감소) |

245,381,432 |

689,404,647 |

(284,580,358) |

|

외화표시 현금및현금성자산의 환율변동효과 |

35,700,762 |

(6,430,726) |

|

|

기초의 현금및현금성자산 |

1,425,337,330 |

729,501,957 |

1,014,082,315 |

|

기말의 현금및현금성자산 |

1,635,018,000 |

1,425,337,330 |

729,501,957 |

3. 연결재무제표 주석

주석

| 제25기 2023년 10월 01일부터 2024년 09월 30일까지 |

| 제24기 2022년 10월 01일부터 2023년 09월 30일까지 |

| 주식회사 유비온과 그 종속기업 |

1. 일반사항

기업회계기준서 제1110호 '연결재무제표'에 의한 지배기업인 주식회사 유비온(이하 '당사')와 종속기업(이하 당사와 종속기업을 합하여 '연결회사')의 일반적인 사항은 다음과 같습니다.

1.1 연결회사의 개요

연결회사는 2000년 1월 11일 교육서비스, 소프트웨어 개발 및 판매와 데이터베이스 및 온라인정보제공을 주요 영업목적으로 설립되었으며, 2004년 3월 29일에 상호를 주식회사 예지네트에서 주식회사 유비온으로 변경하였습니다.

연결회사는 현재 서울특별시 구로구 디지털로34길 27에 위치하고 있으며, 2014년 1월 21일 한국거래소 코넥스시장에 증권 상장하였으며, 2022년 11월 18일 한국거래소 코스닥시장에 증권 상장하였습니다.

연결회사는 설립 이후 수 차례의 유상증자를 거쳐 당기말 현재의 자본금은 1,971백만원이며, 주요 주주현황은 다음과 같습니다.

| 주주명 | 보유주식수㈜ | 지분율(%) |

|---|---|---|

| 임재환 | 3,113,968 | 15.80% |

| 아주아이비투자(주) | 2,076,515 | 10.53% |

| 장봉진 | 1,060,665 | 5.38% |

| 주식회사 모비데이즈 | 985,641 | 5.00% |

| 유인식 | 796,210 | 4.04% |

| 이용종 | 515,335 | 2.61% |

| 김종진 | 322,795 | 1.64% |

| 기타 | 10,841,671 | 55.00% |

| 합 계 | 19,712,800 | 100.00% |

1.2 종속기업의 현황

보고기간종료일 현재 연결대상 종속기업의 현황은 다음과 같습니다.

| 회사명 | 지배지분율(%) | 소재지 | 업종 | |

|---|---|---|---|---|

| 당기말 | 전기말 | |||

| VIDEA EDTECH Co.,Ltd | 65.4 | 57.4 | 베트남 | 소프트웨어 개발 |

1.3. 당기 및 전기의 종속기업의 요약 재무정보(내부거래 제거 전)는 다음과 같습니다.

(1) 당기

| (단위: 천원) | |||||

|---|---|---|---|---|---|

| 회사명 | 자산 | 부채 | 자본 | 매출 | 당기순손익 |

| VIDEA EDTECH CO.,LTD | 396,295 | 31,506 | 364,789 | 357,152 | (1,387) |

(2) 전기

| (단위: 천원) | |||||

|---|---|---|---|---|---|

| 회사명 | 자산 | 부채 | 자본 | 매출 | 당기순손익 |

| VIDEA EDTECH CO.,LTD | 176,931 | 50,542 | 126,389 | 46,669 | (126,482) |

(*) 종속기업 VIDEA EDTECH CO.,LTD의 결산월이 12월로 지배기업과 다른 관계로 연결재무제표를 작성하기 위하여 종속기업이 지배기업의 재무제표와 동일한 보고기간을 기준으로 작성한 재무제표를 이용하였습니다. 상기 손익항목의 재무정보는 연결범위에 포함된 이후 기간에 대한 금액입니다.

1.4. 당기 중 연결재무제표 작성대상범위의 변동 내용은 없으며, 전기 중 연결재무제표 작성대상범위의 변동 내용은 다음과 같습니다.

| 구분 | 지역 | 회사명 | 사유 |

|---|---|---|---|

| 신규연결 | 베트남 | VIDEA EDTECH CO.,LTD | 지분추가취득 |

2. 연결재무제표 작성기준 및 중요한 회계정책

2.1 연결재무제표 작성기준

연결회사의 연결재무제표는 주식회사 등의 외부감사에 관한 법률에 따라 제정된 한국채택국제회계기준에 따라 작성되었습니다.

연결재무제표는 공정가치로 평가된 공정가치로 평가된 당기손익-공정가치측정금융자산, 기타포괄손익-공정가치측정금융자산 등을 제외하고는 역사적원가를 기준으로 작성되었습니다. 본 연결재무제표는 원화로 표시되어 있으며 다른 언급이 있는 경우를 제외하고는 천원단위로 표시되어 있습니다.

2.2 제ㆍ개정된 기준서의 적용

연결기업의 회계정책은 당기부터 시행되는 다음의 제ㆍ개정 내역을 제외하고는 전기와 동일하게 적용되었습니다.

(1) 기업회계기준서 제1001호 '재무제표 표시' - '회계정책'의 공시

중요한 회계정책 정보(중요한 회계 정책 정보란, 재무제표에 포함된 다른 정보와 함께 고려되었을 때 재무제표의 주요 이용자의 의사결정에 영향을 미칠 정도의 수준을 의미)를 정의하고 이를 공시하도록 하였습니다. 해 해당 기준서의 개정이 연결기업의 연결재무제표에 미치는 중요한 영향은 없습니다.

(2) 기업회계기준서 제1008호 '회계정책, 회계추정의 변경 및 오류' - '회계추정'의 정의

회계추정을 정의하고, 회계정책의 변경과 구별하는 방법을 명확히 하였습니다. 해당 기준서의 개정이 연결기업의 연결재무제표에 미치는 중요한 영향은 없습니다.

(3) 기업회계기준서 제1012호 '법인세' - 단일거래에서 생기는 자산과 부채에 대한 이연법인세

자산 또는 부채가 최초로 인식되는 거래의 최초 인식 예외 요건에 거래시점 동일한 가산할 일시적차이와 차감할 일시적차이를 발생시키지 않는 거래라는 요건을 추가하였습니다. 해당 기준서의 개정이 연결기업의 연결재무제표에 미치는 중요한 영향은 없습니다.

(4) 기업회계기준서 제1001호 ' 재무제표 표시 ' - 행사가격 조정 조건이 있는 금융부채 평가손익 공시

발행자의 주가 변동에 따라 행사가격이 조정되는 조건이 있는 금융상품의 전부나 일부가 금융부채로 분류되는 경우 그 금융부채의 장부금액과 관련 손익을 공시하도록 하였습니다. 해당 기준서의 개정이 연결기업의 연결재무제표에 미치는 중요한 영향은 없습니다.

(5) 기업회계기준서 제1012호 '법인세"'- 국제조세개혁 - 필라2 모범규칙

개정 기준은 다국적기업의 국제조세를 개혁하는 필라2 모범규칙을 반영하는 법률의 시행으로 생기는 이연법인세 회계처리를 일시적으로 완화하고 이와 관련된 당기법인세 효과 등에 대한 공시를 요구하고 있습니다. 해당 기준서의 제정이 연결기업의 연결재무제표에 미치는 중요한 영향은 없습니다.

2.3 연결기준

연결재무제표는 매 보고기간종료일 현재 지배기업 및 종속기업의 재무제표로 구성되어 있습니다.

지배력은 피투자자에 대한 관여로 변동이익에 노출되거나 변동이익에 대한 권리가 있고 피투자자에 대하여 자신의 힘으로 그러한 이익에 영향을 미치는 능력이 있을 때획득됩니다. 구체적으로 연결회사가 다음을 모두 갖는 경우에만 피투자자를 지배합니다.

- 피투자자에 대한 힘(즉 피투자자의 관련활동을 지시하는 현재의 능력을 갖게 하는 현존 권리)

- 피투자자에 대한 관여로 인한 변동이익에 대한 노출 또는 권리

- 투자자의 이익금액에 영향을 미치기 위하여 피투자자에 대하여 자신의 힘을 사용 하는 능력

피투자자의 의결권의 과반수 미만을 보유하고 있는 경우 연결회사는 피투자자에 대한 힘을 갖고 있는지를 평가할 때 다음을 포함한 모든 사실과 상황을 고려하고 있습니다.

- 투자자와 다른 의결권 보유자간의 계약상 약정

- 그 밖의 계약상 약정에서 발생하는 권리

- 연결회사의 의결권 및 잠재적 의결권

지배기업은 지배력의 세 가지 요소 중 하나 이상에 변화가 있음을 나타내는 사실과 상황이 있는 경우 피투자자를 지배하는지 재평가합니다.

종속기업에 대한 연결은 지배기업이 종속기업에 대한 지배력을 획득하는 시점부터 지배력을 상실하기 전까지 이루어집니다. 당기순손익과 기타포괄손익의 각 구성요소는 비지배지분이 부(-)의 잔액이 되더라도 지배기업의 소유주와 비지배지분에 귀속시키고 있습니다. 필요한 경우 종속기업의 회계정책을 지배기업과 일치시키기 위하여 종속기업의 재무제표를 수정하여 사용하고 있습니다. 연결회사간의 거래로 인해 발생한 모든 연결회사의 자산, 부채, 자본, 수익, 비용 및 현금흐름은 전액 제거하고 있습니다.

지배력을 상실하지 않는 종속기업에 대한 지배기업의 소유지분 변동은 자본거래로 회계처리하고 있으며, 만약 지배기업이 종속기업에 대한 지배력을 상실할 경우 다음과 같이 회계처리하고 있습니다.

- 영업권을 포함한 종속기업의 자산과 부채의 장부금액 제거

- 비지배지분의 장부금액 제거

- 자본에 계상된 누적환산차이의 제거

- 수령한 대가의 공정가치의 인식

- 보유하고 있는 투자지분의 공정가치 인식

- 상기 처리에 따른 차이를 손익으로 인식

- 종속기업과 관련하여 기타포괄손익으로 인식했던 지배기업의 지분을 연결회사가 해당 자산이나 부채를 직접 처분했을 경우와 동일하게 당기손익이나 이익잉여금으 로 재분류

2.4 사업결합

사업결합은 취득법을 적용하여 회계처리하고 있습니다. 취득원가는 취득일의 공정가치로 측정된 이전대가와 피취득자에 대한 비지배지분 금액의 합계로 측정하고 있습니다. 각 사업결합에 대해 취득자는 피취득자에 대한 비지배지분을 공정가치 또는 피취득자의 식별가능한 순자산 중의 비지배지분의 비례적 지분으로 측정하고 있으며, 취득관련원가는 발생시 비용으로 처리하고 있습니다.

지배기업은 취득일에 식별가능한 취득 자산과 인수 부채를 취득일에 존재하는 계약조건, 경제상황, 취득자의 영업정책이나 회계정책 그리고 그 밖의 관련조건에 기초하여 분류하거나 지정하고 있습니다.

단계적으로 이루어지는 사업결합의 경우, 취득자는 이전에 보유하고 있던 피취득자에 대한 지분을 취득일의 공정가치로 재측정하고 그 결과 발생하는 공정가치와 장부금액과의 차이를 당기손익에 반영하고 있습니다.

취득자가 피취득자에게 조건부 대가를 제공한 경우 동 대가는 취득일의 공정가치로 측정하여 이전대가에 포함하고 있으며, 자산이나 부채로 분류된 조건부 대가의 후속적인 공정가치 변동은 기업회계기준서 제1109호에 따라 당기손익이나 기타포괄손익으로 인식하고 있습니다. 또한, 자본으로 분류된 조건부 대가는 재측정하지 않고 정산시 자본내에서 회계처리하고 있습니다. 조건부 대가가 기업회계기준서 제1109호의 적용범위에 해당되지 않는 경우 적절한 기업회계기준서에 따라 측정하고 있습니다.

영업권은 이전대가와 비지배지분 금액 및 이전에 보유하고 있던 지분의 합계액이 식별가능한 취득 자산과 인수 부채의 순액을 초과하는 금액으로 측정하고 있습니다. 취득한 순자산의 공정가치가 이전대가 등의 합계액을 초과하는 경우 지배기업은 모든 취득 자산과 인수 부채를 정확하게 식별하였는지에 대해 재검토하고 취득일에 인식한 금액을 측정하는 데 사용한 절차를 재검토하고 있습니다. 만약 이러한 재검토 후에도 여전히 이전대가 등의 합계액이 취득한 순자산의 공정가치보다 낮다면 그 차익을 당기손익으로 인식하고 있습니다.

최초 인식 후 영업권은 취득원가에서 손상차손누계액을 차감한 가액으로 계상하고 있습니다. 손상검사 목적상 사업결합으로 취득한 영업권은 사업결합으로 인한 시너지효과의 혜택을 받게 될 것으로 기대되는 각 현금창출단위나 현금창출단위집단에 취득일로부터 배분되며, 이는 배분대상 현금창출단위나 현금창출단위집단에 피취득자의 다른 자산이나 부채가 할당되어 있는지와 관계없이 이루어집니다.

영업권이 배분된 현금창출단위 내의 영업을 처분하는 경우, 처분되는 영업과 관련된 영업권은 처분손익을 결정할 때 그 영업의 장부금액에 포함하며, 현금창출단위 내에 존속하는 부분과 처분되는 부분의 상대적인 가치를 기준으로 측정하고 있습니다.

2.5 외화환산

(1) 기능통화와 표시통화

연결회사는 연결재무제표를 지배기업의 기능통화인 원화로 표시하고 있습니다. 다만, 연결회사내 개별기업은 각각의 기능통화를 결정하고 이를 통해 재무제표 항목을 측정하고 있습니다.

(2) 외화거래와 기말잔액의 환산

연결회사내의 개별기업들의 재무제표 작성에 있어서 기능통화 외의 통화로 이루어진거래는 거래일의 환율을 적용하여 기록하고 있습니다.

화폐성 외화자산 및 부채는 보고기간말 현재의 기능통화 환율로 환산하고 있습니다. 이에 따라 발생하는 환산차이는 당기손익에 반영하고 있습니다. 다만, 해외사업장순투자위험회피를 위한 항목에서 발생하는 환산차이는 해당 순투자의 처분시점까지 자본에 직접 반영하고 처분시점에 당기손익에 반영하고 있습니다. 관련 법인세효과 역시 동일하게 자본항목으로 처리하고 있습니다.

한편, 역사적원가로 측정하는 외화표시 비화폐성 항목은 최초 거래 발생일의 환율을,공정가치로 측정하는 외화표시 비화폐성 항목은 공정가치 측정일의 환율을 적용하여인식하고 있습니다. 비화폐성 항목의 환산에서 발생하는 손익은 해당 항목의 공정가치 변동으로 인한 손익의 인식항목과 동일하게 기타포괄손익 또는 당기손익으로 인식하고 있습니다.

관련 자산, 비용, 수익(또는 그 일부)의 최초 인식에 적용할 환율을 결정하기 위한 거래일은 연결회사이 대가를 선지급하거나 선수취하여 비화폐성자산이나 비화폐성부채를 최초로 인식한 날입니다. 선지급이나 선수취가 여러 차례에 걸쳐 이루어지는 경우, 연결회사는 대가의 선지급이나 선수취로 인한 거래일을 각각 결정합니다.

(3) 해외종속기업의 환산

지배기업의 표시통화와 다른 기능통화를 가진 해외종속기업들의 경영성과와 재무상태는 다음과 같은 방법으로 지배기업의 표시통화로 환산하고 있습니다.

1) 재무상태표의 자산과 부채는 보고기간종료일 현재의 마감환율로 환산하고 있습니다.

2) 포괄손익계산서의 수익과 비용은 해당기간의 평균환율로 환산하고 있습니다. 다만, 이러한 평균환율이 거래일의 전반적인 누적환율효과에 대한 합리적인 근사치가 아닐 경우에는 해당 거래일의 환율로 환산하고 있습니다.

3) 위 1), 2)의 환산에서 발생하는 외환차이는 별도의 자본항목으로 인식하고 있습니다.

4) 현금흐름표 항목 중 기초의 현금및현금성자산은 전기 보고기간종료일 현재의 환율로, 기말의 현금및현금성자산은 당기 보고기간종료일 현재의 환율로, 그 외의 과목은 당해 회계기간의 평균환율을 적용하여 환산하고 있습니다.

2.6 현금및현금성자산

연결재무상태표상의 현금및현금성자산은 보통예금과 소액현금 및 취득당시 만기가 3개월 이내인 단기성 예금으로 구성되어 있습니다.

2.7 금융자산

(1) 분류

연결회사는 다음의 측정 범주로 금융자산을 분류합니다.

- 당기손익-공정가치 측정 금융자산

- 기타포괄손익-공정가치 측정 금융자산

- 상각후원가 측정 금융자산

금융자산은 금융자산의 관리를 위한 사업모형과 금융자산의 계약상 현금흐름 특성에근거하여 분류합니다.

공정가치로 측정하는 금융자산의 손익은 당기손익 또는 기타포괄손익으로 인식합니다. 채무증권에 대한 투자는 해당 자산을 보유하는 사업모형에 따라 그 평가손익을 당기손익 또는 기타포괄손익으로 인식합니다. 연결회사은 금융자산을 관리하는 사업모형을 변경하는 경우에만 채무증권을 재분류합니다.

단기매매항목이 아닌 지분증권에 대한 투자는 최초 인식시점에 후속적인 공정가치 변동을 기타포괄손익으로 표시할 것을 지정하는 취소불가능한 선택을 할 수 있습니다. 지정되지 않은 지분증권에 대한 투자의 공정가치 변동은 당기손익으로 인식합니다.

(2) 측정

연결회사는 최초 인식시점에 금융자산을 공정가치로 측정하며, 당기손익-공정가치 측정 금융자산이 아닌 경우에 해당 금융자산의 취득과 직접 관련되는 거래원가는 공정가치에 가산합니다. 당기손익-공정가치 측정 금융자산의 거래원가는 당기손익으로 비용처리합니다.

내재파생상품을 포함하는 복합계약은 계약상 현금흐름이 원금과 이자로만 구성되어 있는지를 결정할 때 해당 복합계약 전체를 고려합니다.

① 채무상품

금융자산의 후속적인 측정은 금융자산의 계약상 현금흐름 특성과 그 금융자산을 관리하는 사업모형에 근거합니다. 연결회사는 채무상품을 다음의 세 범주로 분류합니다.

(가) 상각후원가 측정 금융자산

계약상 현금흐름을 수취하기 위해 보유하는 것이 목적인 사업모형 하에서 금융자산을 보유하고, 계약상 현금흐름이 원리금만으로 구성되어 있는 자산은 상각후원가로 측정합니다. 상각후원가로 측정하는 금융자산으로서 위험회피관계의 적용 대상이 아닌 금융자산의 손익은 해당 금융자산을 제거하거나 손상할 때 당기손익으로 인식합니다. 유효이자율법에 따라 인식하는 금융자산의 이자수익은 금융수익에 포함됩니다.

(나) 기타포괄손익-공정가치 측정 금융자산

계약상 현금흐름의 수취와 금융자산의 매도 둘 다를 통해 목적을 이루는 사업모형 하에서 금융자산을 보유하고, 계약상 현금흐름이 원리금만으로 구성되어 있는 금융자산은 기타포괄손익-공정가치로 측정합니다. 손상차손(환입)과 이자수익 및 외환손익을 제외하고는, 공정가치로 측정하는 금융자산의 평가손익은 기타포괄손익으로 인식합니다. 금융자산을 제거할 때에는 인식한 기타포괄손익누계액을 자본에서 당기손익으로 재분류합니다. 유효이자율법에 따라 인식하는 금융자산의 이자수익은 금융수익에 포함됩니다. 외환손익은 금융수익 또는 금융비용으로 표시하고 손상차손은 금융비용으로 표시합니다.

(다) 당기손익-공정가치 측정 금융자산

상각후원가 측정이나 기타포괄손익-공정가치 측정 금융자산이 아닌 채무증권은 당기손익-공정가치로 측정됩니다. 위험회피관계가 적용되지 않는 당기손익-공정가치 측정 채무증권의 손익은 당기손익으로 인식하고 발생한 기간에 연결포괄손익계산서에 금융수익 또는 금융비용으로 표시합니다.

② 지분증권

연결회사는 모든 지분증권에 대한 투자를 후속적으로 공정가치로 측정합니다. 공정가치 변동을 기타포괄손익으로 표시할 것을 선택한 장기적 투자목적 또는 전략적 투자목적의 지분증권에 대해 기타포괄손익으로 인식한 금액은 해당 지분증권을 제거할때에도 당기손익으로 재분류하지 않습니다. 이러한 지분증권에 대한 배당수익은 연결회사이 배당을 받을 권리가 확정된 때 금융수익으로 인식합니다.

당기손익-공정가치로 측정하는 지분증권의 공정가치 변동은 포괄손익계산서에 금융수익 또는 금융비용으로 표시합니다. 기타포괄손익-공정가치로 측정하는 지분증권에 대한 손상차손(환입)은 별도로 구분하여 인식하지 않습니다.

(3) 손상

연결회사는 미래전망정보에 근거하여 상각후원가로 측정하거나 기타포괄손익-공정가치로 측정하는 채무상품에 대한 기대신용손실을 평가합니다. 손상 방식은 신용위험의 유의적인 증가 여부에 따라 결정됩니다. 단, 매출채권 및 계약자산에 대해 연결회사은 채권의 최초 인식 시점부터 전체기간 기대신용손실을 인식하는 간편법을 적용합니다.

(4) 인식과 제거

금융자산의 정형화된 매입 또는 매도는 매매일에 인식하거나 제거합니다. 금융자산은 현금흐름에 대한 계약상 권리가 소멸하거나 금융자산을 양도하고 소유에 따른 위험과 보상의 대부분을 이전한 경우에 제거됩니다.

연결회사가 금융자산을 양도한 경우라도 채무자의 채무불이행시의 소구권 등으로 양도한 금융자산의 소유에 따른 위험과 보상의 대부분을 연결회사이 보유하는 경우에는 이를 제거하지 않고 그 양도자산 전체를 계속하여 인식하되, 수취한 대가를 금융부채로 인식합니다. 해당 금융부채는 연결재무상태표에 차입금으로 분류하고 있습니다.

(5) 금융상품의 상계

금융자산과 부채는 인식한 자산과 부채에 대해 법적으로 집행가능한 상계권리를 현재 보유하고 있고, 순액으로 결제하거나 자산을 실현하는 동시에 부채를 결제할 의도를 가지고 있을 때 상계하여 연결재무상태표에 순액으로 표시합니다. 법적으로 집행가능한 상계권리는 미래사건에 좌우되지 않으며, 정상적인 사업과정의 경우와 채무불이행의 경우 및 지급불능이나 파산의 경우에도 집행가능한 것을 의미합니다.

2.8 공정가치 측정

공정가치는 측정일에 시장참여자 사이의 정상거래에서 자산을 매도하면서 수취하거나 부채를 이전하면서 지급하게 될 가격입니다. 공정가치측정은 자산을 매도하거나 부채를 이전하는 거래가 다음 중 어느 하나의 시장에서 이루어지는 것으로 가정하고 있습니다.

- 자산이나 부채의 주된 시장

- 자산이나 부채의 주된 시장이 없는 경우에는 가장 유리한 시장

연결회사는 주된(또는 가장 유리한) 시장에 접근할 수 있어야 합니다. 자산이나 부채의 공정가치는 시장참여자가 경제적으로 최선의 행동을 한다는 가정하에 시장참여자가 자산이나 부채의 가격을 결정할 때 사용하는 가정에 근거하여 측정하고 있습니다.

비금융자산의 공정가치를 측정하는 경우에는 시장참여자가 경제적 효익을 창출하기위하여 그 자산을 최고 최선으로 사용하거나 혹은 최고 최선으로 사용할 다른 시장참여자에게 그 자산을 매도하는 시장참여자의 능력을 고려하고 있습니다.

2.9 재고자산

재고자산별 취득원가는 매입원가, 전환원가 및 재고자산을 현재의 장소에 현재의 상태로 이르게 하는 데 발생한 기타원가를 포함하고 있으며 재고자산의 구매와 관련하여 현금흐름위험회피 요건을 만족시키는 위험회피 계약을 체결한 경우, 해당 위험회피거래로 인해 자본에 계상된 평가손익을 재고자산의 취득원가에 포함하고 있습니다. 재고자산의 단위원가는 총평균법으로 결정하고 있습니다.

연결회사는 재고자산을 취득원가와 순실현가능가치 중 낮은금액으로 평가하고 있습니다. 순실현가능가치는 정상적인 영업과정에서의 예상 판매가격에서 예상되는 추가완성원가와 판매비용을 차감한 금액입니다. 연결회사는 주기적으로 재고자산평가충당금의 중요한 변동을 발생시킬 가능성이 있는 미래의 제품수요 등을 검토하여 과잉,진부화 및 시장가치의 하락 등이 발생한 경우 재고자산평가충당금을 설정하고 있으며 재고자산평가손실을 매출원가로 처리하고 있습니다. 이후 재고자산평가손실을 초래했던 상황이 해소되어 새로운 순실현가능가치가 장부가액보다 상승한 경우에는 최초의 장부가액을 초과하지 않는 범위 내에서 평가손실을 환입하고 있으며, 재고자산평가손실의 환입은 매출원가에서 차감하여 표시하고있습니다.

2.10 관계기업 및 공동기업투자자산

관계기업은 지배기업이 유의적인 영향력을 보유하는 기업입니다. 유의적인 영향력은피투자자의 재무정책과 영업정책에 관한 의사결정에 참여할 수 있는 능력이지만 그러한 정책의 지배력이나 공동지배력은 아닙니다.

공동기업은 약정의 공동지배력을 보유하는 당사자들이 그 약정의 순자산에 대한 권리를 보유하는 공동약정입니다. 공동지배력은 약정의 지배력에 대한 계약상 합의된 공유로서, 관련활동에 대한 결정에 지배력을 공유하는 당사자들 전체의 동의가 요구될 때에만 존재합니다.

연결회사는 관계기업 및 공동기업 투자에 대하여 지분법을 적용하여 회계처리하고 있습니다. 관계기업 및 공동기업 투자는 최초 취득원가로 인식되며, 취득일 이후 관계기업이나 공동기업의 순자산변동액 중 연결회사의 지분 해당액을 인식하기 위하여장부금액을 가감하고 있습니다. 관계기업이나 공동기업과 관련된 영업권은 해당 투자자산의 장부금액에 포함되며 상각 또는 별도의 손상검사를 수행하지 아니하고 있습니다.

관계기업 및 공동기업의 영업에 따른 손익 중 연결회사의 지분 해당분은 연결포괄손익계산서에 직접 반영되며 기타포괄손익의 변동은 연결회사의 기타포괄손익의 일부로 표시하고 있습니다. 관계기업이나 공동기업의 자본에 직접 반영된 변동이 있는 경우 연결회사의 지분 해당분은 연결자본변동표에 반영하고 있습니다. 연결회사와 관계기업 및 공동기업간 거래에 따른 미실현손익은 연결회사의 지분 해당분 만큼 제거하고 있습니다.

관계기업 및 공동기업의 보고기간은 지배기업의 보고기간과 동일하며 연결회사와 동일한 회계정책의 적용을 위해 필요한 경우 재무제표를 조정하고 있습니다.

지분법을 적용한 이후, 연결회사는 관계기업 및 공동기업 투자에 대하여 추가적인 손상차손을 인식할 필요가 있는지 결정합니다. 연결회사는 매 보고기간말에 관계기업 및 공동기업 투자가 손상된 객관적인 증거가 있는지 판단하고, 그러한 객관적인 증거가 있는 경우 관계기업 및 공동기업 투자의 회수가능액과 장부금액과의 차이를 손상차손으로 하여 연결포괄손익계산서에 인식하고 있습니다.

연결회사는 관계기업에 대하여 유의적인 영향력을 상실하거나 공동기업에 대한 공동지배력을 상실한 때에 종전 관계기업이나 공동기업에 대한 잔여 보유 지분이 있다면 그 잔여 지분을 공정가치로 측정하고 있으며, 유의적인 영향력 및 공동지배력을 상실한 때의 관계기업 및 공동기업 투자의 장부금액과 잔여지분의 공정가치 및 처분대가와의 차이는 당기손익으로 반영하고 있습니다.

2.11 유형자산

유형자산은 원가로 측정하고 있으며 최초 인식 후에 취득원가에서 감가상각누계액과손상차손누계액을 차감한 금액을 장부금액으로 표시하고 있습니다. 유형자산의 원가는 당해 자산의 매입 또는 건설과 직접적으로 관련되어 발생한 지출로서 경영진이 의도하는 방식으로 자산을 가동하는데 필요한 장소와 상태에 이르게 하는 데 직접 관련되는 원가와 자산을 해체, 제거하거나 부지를 복구하는 데 소요될 것으로 최초에 추정되는 원가를 포함하고 있습니다.

후속원가는 자산으로부터 발생하는 미래경제적효익이 연결회사에 유입될 가능성이 높으며 그 원가를 신뢰성 있게 측정할 수 있는 경우에 한하여 자산의 장부금액에 포함하거나 적절한 경우 별도의 자산으로 인식하고 있습니다. 대체된 부분의 장부금액은 제거하고 있습니다. 그 외의 모든 수선 및 유지비는 발생한 기간의 비용으로 인식하고 있습니다.

토지는 감가상각을 수행하지 아니하며, 그 외 자산의 감가상각액은 자산의 취득원가에서 잔존가치를 차감한 금액에 대하여 다음의 추정내용연수에 걸쳐 정액법에 따라 산정하고 있습니다.

| 구 분 | 추정내용연수 |

|---|---|

| 시설장치 | 5년 |

| 차량운반구 | 5년 |

| 비품 | 5년 |

유형자산은 처분하거나 사용 또는 처분을 통하여 미래경제적 효익이 기대되지 않을 경우 제거하고 있으며 이로 인하여 발생하는 순처분가액과 장부금액의 차이는 제거시점의 손익에 반영하고 있습니다.

연결회사는 매 회계연도말에 유형자산의 잔존가치, 내용연수 및 감가상각방법의 적정성을 검토하고 변경이 필요한 경우 전진적으로 적용하고 있습니다.

2.12 차입원가

적격자산의 취득, 건설 또는 생산과 관련된 차입원가는 당해 자산 원가의 일부로 자본화하고 있습니다. 기타 차입원가는 발생시 비용으로 계상하고 있습니다.

2.13 정부보조금

정부보조금은 부수되는 조건의 이행에 대한 합리적인 확신이 있는 경우에 인식하고 있습니다. 수익관련보조금은 보조금으로 보전하려 하는 관련원가와 상계하고 있으며, 자산관련보조금은 자산의 장부금액을 결정할 때 차감하여 표시하고 있으며, 관련 자산의 내용연수에 걸쳐 감가상각비를 감소시키는 방식으로 회계처리하고 있습니다.

연결회사는 비화폐성자산을 보조금으로 수취한 경우 자산과 보조금을 명목금액으로 기록하고 관련자산의 추정내용연수에 걸쳐 정액으로 포괄손익계산서에 수익으로 인식하고 있습니다. 시장이자율보다 낮은 이자율의 대여금 혹은 유사한 지원을 제공받은 경우, 낮은 이자율로 인한 효익은 추가적인 정부보조금으로 인식하고 있습니다.

2.14 무형자산

무형자산은 최초 인식할 때 원가로 측정(사업결합으로 취득하는 무형자산은 매수시점의 공정가치)하며, 최초 인식 후에 원가에서 상각누계액과 손상차손누계액을 차감한 금액을 장부금액으로 인식하고 있습니다. 내용연수가 유한한 무형자산은 사용가능한 시점부터 잔존가치를 영(0)으로 하여 아래의 추정내용연수동안 정액법으로 상각하고 있습니다.

| 구 분 | 추정내용연수 |

|---|---|

| 개발비 | 5년 |

| 콘텐츠개발비 | 2년~3년 |

| 특허권 | 10년 |

| 상표권 | 5년 |

| 소프트웨어 | 5년 |

연결회사는 내용연수가 유한한 무형자산의 상각기간과 상각방법을 매 회계연도말에 재검토하고 변경이 필요한 경우 전진적으로 적용하고 있습니다.

(1) 연구개발비

연결회사는 연구에 대한 지출을 발생시점에 비용으로 인식하고 있습니다. 다만, 개별프로젝트와 관련된 개발비의 경우, i) 무형자산을 사용하거나 판매하기 위해 그 자산을 완성할 수 있는 기술적 실현가능성을 제시할 수 있고, ii) 무형자산을 완성하여 사용하거나 판매하려는 의도와 능력이 있으며, iii) 이를 위한 충분한 자원이 확보되어 있고, iv) 무형자산이 어떻게 미래경제적효익을 창출할 수 있는 지를 제시할 수 있으며, v) 개발단계에서 발생한 무형자산 관련 지출을 신뢰성 있게 측정할 수 있는 경우에 한하여 무형자산으로 계상하고 있습니다.

(2) 영업권

영업권은 취득시점에 취득하는 종속기업의 순식별가능자산에 대한 지배기업의 지분에 해당하는 공정가치를 초과하여 지급한 대가에 해당하며 무형자산으로 계상하고 있습니다. 영업권은 상각하지 않으나 매년 손상검사를 하고 원가에서 손상차손누계액을 차감한 가액으로 표시하고 있습니다.

2.15 비금융자산의 손상

영업권과 내용연수가 비한정인 무형자산 또는 아직 사용할 수 없는 무형자산은 매년 손상검사를 실시하고 있습니다. 상각하는 자산의 경우는 장부금액이 회수가능하지 않을 수도 있음을 나타내는 환경의 변화나 사건이 있을 때마다 손상검사를 수행하고 있습니다. 손상차손은 회수가능액을 초과하는 장부금액만큼 인식하고 있습니다. 회수가능액은 순공정가치와 사용가치 중 큰 금액으로 결정하고 있습니다. 손상을 측정하기 위한 목적으로 자산을 별도로 식별 가능한 현금흐름을 창출하는 가장 하위 수준의 집단(현금창출단위)으로 그룹화하고 있습니다. 손상차손을 인식하는 영업권 이외의 비금융자산은 매 보고기간종료일에 손상차손의 환입가능성을 검토하고 있습니다.

2.16 금융부채

(1) 분류 및 측정

연결회사의 당기손익-공정가치 측정 금융부채는 단기매매목적의 금융상품입니다. 주로 단기간 내에 재매입할 목적으로 부담하는 금융부채는 단기매매금융부채로 분류됩니다. 또한, 위험회피회계의 수단으로 지정되지 않은 파생상품이나 금융상품으로부터 분리된 내재파생상품도 단기매매금융부채로 분류됩니다.

당기손익-공정가치 측정 금융부채, 금융보증계약, 금융자산의 양도가 제거조건을 충족하지 못하는 경우에 발생하는 금융부채를 제외한 모든 비파생금융부채는 상각후원가로 측정하는 금융부채로 분류되고 있습니다.

특정일에 의무적으로 상환해야 하는 우선주는 부채로 분류됩니다. 이러한 우선주에 대한 유효이자율법에 따른 이자비용은 다른 금융부채에서 인식한 이자비용과 함께 연결포괄손익계산서 상 금융비용으로 인식됩니다.

(2) 제거

금융부채는 계약상 의무가 이행, 취소 또는 만료되어 소멸되거나 기존 금융부채의 조건이 실질적으로 변경된 경우에 연결재무상태표에서 제거됩니다. 소멸하거나 제3자에게 양도한 금융부채의 장부금액과 지급한 대가(양도한 비현금자산이나 부담한 부채를 포함)의 차액은 당기손익으로 인식합니다.

2.17 종업원급여

(1) 확정기여제도

연결회사는 확정기여제도를 운영하고 있으며, 확정기여제도에 대한 기여금 납입 의무는 해당 납입기일에 자산의 원가에 포함되는 경우를 제외하고는 퇴직급여로서 당기손익으로 인식하고 있습니다. 연결회사는 미달 납부한 기여금의 경우 동 미달액을 부채로 인식하고, 초과 납부한 기여금의 경우 미래 지급액을 감소시키거나 현금이 환급되는 만큼을 자산으로 인식하고 있습니다.

(2) 장기종업원급여

연결회사는 장기 근속 임직원에게 장기종업원급여를 제공하고 있습니다. 이 급여를 받을 수 있는 권리는 장기근속수당 정책상 근속년수동안 근무한 임직원에게만 주어집니다. 이러한 급여의 예상원가는 확정급여제도에서 사용된 것과 동일한 회계처리방법을 사용하여 근무기간 동안 인식됩니다. 보험수리적 가정의 변경 및 보험수리적 가정과 실제로 발생한결과의 차이로 인해 발생하는 보험수리적손익은 발생한 기간에 손익으로 인식하고 있습니다.

(3) 단기종업원급여

종업원이 관련 근무용역을 제공한 회계기간의 말부터 12개월 이내에 결제될 단기종업원급여는 근무용역과 교환하여 지급이 예상되는 금액을 근무용역이 제공된 때에 당기손익으로 인식하고 있습니다. 단기종업원급여는 할인하지 않은 금액으로 측정하고 있습니다.

종업원이 과거 근무용역의 결과 연결회사이 지급해야 할 법적의무 또는 의제의무가 있고,그 채무금액을 신뢰성있게 추정할 있다면 이익분배금 및 상여금으로 지급이 예상되는 금액을 부채로 인식하고 있습니다.

2.18 법인세

법인세비용은 당기법인세와 이연법인세로 구성됩니다. 법인세는 기타포괄손익이나 자본에 직접 인식된 항목과 관련된 금액을 제외하고는 당기손익으로 인식합니다. 자본에 직접 인식된 항목과 관련된 경우에는 해당 법인세를 각각 기타포괄손익이나 해당 자본에서 직접 인식합니다.

(1) 당기법인세

당기법인세부채(자산)는 보고기간종료일까지 제정되었거나 실적으로 제정된 세율 및세법을 사용하여, 과세당국에 납부할(과세당국으로부터 환급받을)것으로 예상되는 금액으로 측정하고 있습니다.

(2) 이연법인세

연결회사는 자산과 부채의 장부금액과 세무기준액의 차이로 인해 발생하는 일시적차이에 대해 이연법인세자산과 부채를 인식하고 있습니다. 다만, 가산할 일시적차이가 영업권을 최초로 인식할 때 발생하는 경우 이연법인세부채를 인식하지 않으며, 자산 또는 부채를 최초로 인식하는 거래가 사업결합거래가 아니고, 거래 당시 회계이익이나 과세소득에 영향을 미치지 않으며 동일한 금액으로 가산할 일시적차이와 차감할 일시적차이가 생기지 않는 거래인 경우 해당 거래에서 발생하는 이연법인세자산과 부채를 인식하지 않습니다. 이연법인세자산과 부채는 보고기간말까지 제정되었거나 실질적으로 제정된 세율 및 세법에 근거하여 당해 자산이 실현되거나 부채가 결제되는 시점에 적용될 것으로 기대되는 세율을 사용하여 측정합니다.

이연법인세자산은 차감할 일시적차이, 미사용 세액공제와 세무상결손금이 사용될 수있는 미래 과세소득의 발생가능성이 높은 경우에 인식하고 있습니다.

관계기업 및 공동기업에 대한 투자자산과 관련된 가산할 일시적차이에 대하여 연결회사이 소멸시점을 통제할 수 있고 예측가능한 미래에 일시적차이가 소멸하지 않을 가능성이 높은 경우를 제외하고는 이연법인세부채를 인식하고 있습니다. 또한 이들 자산으로부터 발생하는 차감할 일시적차이에 대하여 일시적차이가 예측가능한 미래에 소멸할 가능성이 높고 일시적차이가 사용될 수 있는 과세소득이 발생할 가능성이 높은 경우에만 이연법인세자산을 인식하고 있습니다.

이연법인세자산의 장부금액은 매 보고기간종료일에 검토하며, 이연법인세자산의 일부 또는 전부에 대한 혜택이 사용되기에 충분한 과세소득이 발생할 가능성이 더 이상높지않다면 이연법인세자산의 장부금액을 감액시키고 있습니다. 한편, 감액된 금액은 사용되기에 충분한 과세소득이 발생할 가능성이 높아지면 그 범위내에서 다시 환입하고 있습니다.

이연법인세자산과 이연법인세부채는 당기법인세자산과 당기법인세부채를 상계할 수 있는 법적으로 집행가능한 권리를 가지고 있고, 이연법인세자산과 부채가 동일한 과세당국에 의해서 부과되는 법인세와 관련이 있거나, 과세대상기업은 다르지만 당기법인세부채와 자산을 순액으로 결제할 의도가 있거나, 유의적인 금액의 이연법인세부채가 결제되거나 이연법인세자산이 회수될 미래의 각 회계기간마다 자산을 실현하는 동시에 부채를 결제할 의도가 있는 경우에 상계합니다.

2.19 충당부채 및 우발부채

연결회사는 과거사건의 결과로 현재의무(법적의무 또는 의제의무)가 존재하고, 당해 의무를 이행하기 위하여 경제적효익을 갖는 자원이 유출될 가능성이 높으며, 당해 의무의 이행에 소요되는 금액을 신뢰성 있게 추정할 수 있는 경우에 충당부채를 인식하고 있습니다. 충당부채를 결제하기 위하여 필요한 지출액의 일부 또는 전부를 제3자가 변제할 것이 예상되는 경우 연결회사이 의무를 이행한다면 변제를 받을 것이 거의확실하게되는 때에 한하여 변제금액을 인식하고 별도의 자산으로 회계처리하고 있습니다. 충당부채와 관련하여 연결포괄손익계산서에 인식되는 비용은 제3자의 변제와 관련하여 인식한 금액과 상계하여 표시하고 있습니다.

또한 과거사건은 발생하였으나 불확실한 미래사건의 발생여부에 의해서 존재여부가 확인되는 잠재적인 의무가 있는 경우 또는 과거사건이나 거래의 결과 현재 의무가 존재하나 자원이 유출될 가능성이 높지 않거나 당해 의무를 이행하여야 할 금액을 신뢰성 있게 추정할 수 없는 경우 우발부채로 주석기재하고 있습니다.

2.20 수익인식

(1) 용역의 제공(에듀테크 매출 및 교육서비스 매출)

연결회사는 고객에게 교육시스템을 개발하여 납품, 컨설팅, 유지보수 등을 제공하는 에듀테크 사업과 온라인 등으로 교육서비스를 제공하는 온라인교육서비스사업을 중심으로 영업활동을 수행하고 있습니다. 연결회사는 고객과의 계약이 개시되는 단계에서 부터 통제가 고객에게 이전되는 시점 또는 통제가 고객에게 이전되는 기간에 걸쳐 다음의 5단계 수익인식모형에 따라 수익을 인식하고 있습니다.

① 계약의 식별

연결회사는 고객과의 사이에서 집행가능한 권리와 의무가 생기게 하는 합의를 계약으로 식별하고 계약으로 식별된 경우에는 수행의무의 식별 등 이후 단계를 추가 검토하여 수익인식 여부를 판별하며, 계약으로 식별되지 못하였으나 고객에게서 대가를 받은 경우에는 부채로 인식하고 있습니다.

② 수행의무의 식별

수행의무는 고객과의 계약에서 '구별되는 재화나 용역'이나 '실질적으로 서로 같고 고객에게 이전하는 방식도 같은 일련의 구별되는 재화나 용역'을 고객에게 이전하기로 한 약속을 의미합니다. 기업회계기준서 제1115호 적용시 고객과의 기업용 소프트웨어 구축계약에서 (1) 소프트웨어 설치 용역 (2) 소프트웨어 업데이트 등 유지보수 등과 같이 기술지원으로 구별되는 수행의무를 식별합니다. 각각의 수행의무를 한 시점에 이행하는지, 기간에 걸쳐 이행하는지에 따라 연결회사의 수익인식 시점이 변경될 수 있습니다.

③ 거래가격의 산정

거래가격은 고객에게 약속한 재화나 용역을 이전하고 그 대가로 기업이 받을 권리를 갖게 될 것으로 예상하는 금액으로서 추정치의 제약을 고려한 변동대가, 유의적인 금융요소, 비현금대가 및 고객에게 지급할 대가 등을 고려하여 산정하고 있습니다. 연결회사는 반품가능성을 과거의 경험률에 근거하여 합리적으로 추정하여 변동대가에 반영하고, 수행의무를 이전하는 시점과 고객이 그에 대한 대가를 지급하는 시점 간의 기간이 12개월 이내이므로 유의적인 금융요소는 없다고 판단하고 있습니다.

④ 거래가격의 배분

기업회계기준서 제1115호 적용시 하나의 계약에서 식별된 여러 수행의무에 상대적 개별 판매가격을 기초로 거래가격을 배분하여야 합니다. 연결회사는 개별 판매가격을 직접 관측할 수 없는 경우 각 수행의무의 개별판매가격을 적절하게 추정하기 위하여 총거래가격에서 계약에서 약속한 그 밖의 재화나 용역의 관측 가능한 개별 판매가격의 합계를 차감하여 추정하는 '잔여접근법'을 사용하고 있습니다.

연결회사는 제품 판매와 무상유지보수 및 하자보증 용역의 계약대가 재배분을 수행하였으며, 이는 제품 판매 및 구축에 배분되는 금액을 감소시켰습니다. 또한, 연결회사는 아직 수행되지 않은 유지보수용역에 대한 이연수익을 계약부채로 재분류하였습니다.

⑤ 수익인식

연결회사는 계약개시 시점에 해당 계약과 관련하여 수행의무를 이행할 때 수익을 인식할지 또는 수행의무를 이행하는 기간에 걸쳐 수익을 인식할지 여부를 판단하고 있습니다. 연결회사가 의무를 수행하는 대로 고객이 동시에 효익을 얻고 소비하는 경우, 연결회사가 의무를 수행하여 자산이 만들어지거나 가치가 높아지는 것과 비례하여 고객이 그 자산을 통제하는 경우, 또는 의무를 수행하여 만든 자산이 연결회사 자체에는 대체용도가 없으나 현재까지 수행을 완료한 부분에 대해 집행가능한 지급청구권이 있는 경우에는 수행의무를 이행하는 기간에 걸쳐 수익을 인식합니다.

연결회사는 시스템이 단기간에 구축이 완료되는 경우 한 시점에 수행의무가 이행되는 것으로 보아 수익을 인식하며, 장기간이 소요되는 프로젝트의 경우 구축기간 동안 기간에 걸쳐 수익을 인식합니다. 구축을 위해 소요되는 기간 이후 계약에 의해 무상으로 제공되는 유지보수 및 하자보증 기간 동안 고객에게 소프트웨어 업데이트 및 유지보수 용역을 제공할 의무가 있으므로 이러한 수행의무에 배분된 거래가격을 용역을 제공하는 기간에 걸쳐 수익으로 인식하고 있습니다.

수행의무를 이행하는 기간에 걸쳐 수익을 인식하는 경우에는 투입법에 따라 산정된 진행률을 적용하여 수익과 원가를 측정하고 연결회사의 수행정도를 나타내지 못하는 투입물의 영향은 투입법에서 적절히 제외하고 있습니다.

또한, 교육서비스를 제공하는 계약기간동안 다양한 컨텐츠의 온라인강의를 제작하여 고객에게 제공할 의무가 있으므로 이러한 수행의무가 제공되는 수강가능 기간동안 수익을 인식합니다.

(2) 재화의 판매 (교재매출 및 출판매출사업)

연결회사는 교육서비스를 제공받는 학습자에게 교재를 판매하고 있고, 연결회사가 출판한 도서를 서점에 판매하는 출판사업을 영위하고 있습니다. 교재 및 출판매출로 인한 수익은 고객에게 재고자산을 판매하는 시점에 인식합니다.

거래가격은 고객이 재고자산을 구매하고 인도받는 시점에 즉시 지급됩니다. 단, 과거경험적으로 고객은 재고자산에 대해 일부 조건을 충족시 반품할 권리가 있습니다. 따라서 반품할 것으로 예상되는 재고자산에 대하여 환불부채와 회수할 재화에 대한 권리를 인식하였습니다. 판매시점에 포트폴리오 수준에서 누적된 경험에 기초하여 기댓값 방법으로 반품을 예측합니다. 반품되는 재화의 수량이 수년간 일정했기 때문에 누적적으로 인식한 수익의 유의적인 부분을 되돌리지 않을 가능성은 매우 높습니다. 매 보고기간종료일 이러한 가정과 예상되는 반품금액이 타당한지 재평가합니다.

(3) 본인과 대리인의 구분

연결회사는 대리인의 역할로 수행하여 관련 수수료만 수익으로 인식하는 거래가 없으며 모든 거래에서는 '본인'의 역할을 수행하므로 수행의무의 이행결과로 이전되는 대가의 총액을 수익으로 인식하고 있습니다.

2.21 배당

연결회사의 주주들에 대한 배당은 주주들이 배당을 승인한 시기에 연결회사의 연결재무상태표에 부채로 인식하고 있습니다.

2.22 주당이익

기본주당이익은 주주에게 귀속되는 연결포괄손익계산서상 당기순이익을 보고기간 동안의 연결회사의 가중평균 유통보통주식수로 나누어 산정한 것입니다.

희석주당이익은 희석당기순이익을 보고기간 동안의 연결회사의 가중평균 유통보통주식수와 가중평균 잠재적 희석증권주식수로 나누어 산정한 것입니다. 잠재적 희석증권은 희석효과가 발생하는 경우에만 희석주당이익의 계산에 반영됩니다.

2.23 리스

1) 연결회사가 리스제공자인 경우

연결회사는 금융리스의 경우, 금융리스의 리스순투자와 동일한 금액을 금융리스채권으로 인식하고, 금융리스순투자 미회수분에 대하여 유효이자율법을 적용하여 이자수익을 인식하고 있습니다.

운용리스로부터 발생하는 리스료수익을 리스기간에 걸쳐 정액기준으로 수익으로 인식하고, 운용리스의 협상 및 계약단계에서 발생한 리스개설직접원가는 리스자산의 장부금액에 가산한 후 정액기준으로 리스기간에 걸쳐 비용으로 인식하고 있습니다.

2) 연결회사가 리스이용자인 경우

계약에는 리스요소와 비리스요소가 모두 포함될 수 있습니다. 연결회사는 리스요소와 비리스요소를 분리하지 않고 하나의 리스요소로 회계처리하는 실무적 간편법을 적용하였습니다. 리스조건은 개별적으로 협상되며 다양한 계약조건을 포함합니다. 리스계약에 따라 부과되는 다른 제약은 없지만 리스자산을 차입금의 담보로 제공할 수는 없습니다.

연결회사는 계약이 집행가능한 기간 내에서 해지불능기간에 리스이용자가 연장선택권을 행사할 것이 상당히 확실한 경우의 그 대상기간과 종료선택권을 행사하지 않을 것이 상당히 확실한 경우의 그 대상기간을 포함하여 리스기간을 산정합니다. 연결회사는 리스이용자와 리스제공자가 각각 다른 당사자의 동의 없이 종료할 수 있는 권리가 있는 경우 계약을 종료할 때 부담할 경제적 불이익을 고려하여 집행가능한 기간을 산정합니다.

리스에서 생기는 자산과 부채는 최초에 현재가치기준으로 측정합니다. 리스부채는 다음 리스료의 순현재가치를 포함합니다.

- 받을 리스 인센티브를 차감한 고정리스료(실질적인 고정리스료 포함),

- 지수나 요율(이율)에 따라 달라지는 변동리스료

- 잔존가치보증에 따라 리스이용자가 지급할 것으로 예상되는 금액

- 리스이용자가 매수선택권을 행사할 것이 상당히 확실한 경우에 그 매수선택권의 행사가격

- 리스기간이 리스이용자의 종료선택권 행사를 반영하는 경우에 그 리스를 종료하기 위하여 부담하는 금액

또한 리스부채의 측정에는 상당히 확실한(reasonably certain) 연장선택권에 따라 지급될 리스료를 포함합니다.

리스의 내재이자율을 쉽게 산정할 수 있는 경우 그 이자율로 리스료를 할인합니다. 내재이자율을 쉽게 산정할 수 없는 경우에는 리스이용자가 비슷한 경제적 환경에서 비슷한 기간에 걸쳐 비슷한 담보로 사용권자산과 가치가 비슷한 자산을 획득하는 데 필요한 자금을 차입한다면 지급해야 할 이자율인 리스이용자의 증분차입이자율을 사용합니다.

각 리스료는 리스부채의 상환과 금융원가로 배분합니다. 금융원가는 각 기간의 리스부채 잔액에 대하여 일정한 기간 이자율이 산출되도록 계산된 금액을 리스기간에 걸쳐 당기손익으로 인식합니다.

사용권자산은 다음 항목들로 구성된 원가로 측정합니다.

- 리스부채의 최초 측정금액

- 받은 리스 인센티브를 차감한 리스개시일이나 그 전에 지급한 리스료

- 리스이용자가 부담하는 리스개설직접원가

- 복구원가의 추정치

사용권자산은 리스개시일부터 사용권자산의 내용연수 종료일과 리스기간 종료일 중 이른 날까지의 기간동안 감가상각합니다. 연결회사가 매수선택권을 행사할 것이 상당히 확실한(reasonably certain) 경우 사용권자산은 기초자산의 내용연수에 걸쳐 감가상각합니다.

단기리스나 소액자산 리스와 관련된 리스료는 정액법에 따라 당기손익으로 인식합니다. 단기리스는 리스기간이 12개월 이하인 리스이며, 소액리스자산은 사무용품과 소액의 사무실 가구로 구성되어 있습니다.

(1) 연장선택권 및 종료선택권

연결회사 다수의 부동산 및 차량운반구 리스계약에 연장선택권 및 종료선택권을 포함하고 있습니다. 이러한 조건들은 계약 관리 측면에서 운영상의 유연성을 극대화하기 위해 사용됩니다. 보유하고 있는 대부분의 연장선택권 및 종료선택권은 해당 리스제공자가 아니라 연결회사가 행사할 수 있습니다.

(2) 잔존가치보증

계약기간 동안 리스원가를 최적화하기 위해 연결회사는 차량운반구 리스와 관련하여 종종 잔존가치보증을 제공합니다.

2.24 영업부문