|

|

글로벌 PCB 업체 매출 순위 |

정 정 신 고 (보고)

| 2024년 12월 11일 |

1. 정정대상 공시서류 : 증권신고서(지분증권)

2. 정정대상 공시서류의 최초제출일 : 2024년 11월 18일

| [증권신고서 제출 및 정정 연혁] |

| 제출일자 | 문서명 | 비고 |

|---|---|---|

| 2024년 11월 18일 | 증권신고서(지분증권) | 최초 제출 |

| 2024년 12월 11일 | [기재정정]증권신고서(지분증권) | 정정제출 요구에 따른 정정 |

3. 정정사항

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| ※ 본 '[기재정정]증권신고서'는 금융감독원의 정정제출 요구에 따른 기재정정으로, 정정 및 추가 기재된 사항은 '굵은 파란색'을 사용하였으니 참고하시기 바랍니다. | ||||

| ※ 단순 오탈자/오기재 수정, 띄어쓰기, 단순 일정변경 등 단순 수정의 경우 정오표를 별도로 기재하지 않았습니다. | ||||

| ※ [요약정보 - 1. 핵심투자위험] 및 [요약정보 - 2. 모집 또는 매출에 관한 일반사항]의 정정사항은 본문의 정정사항을 반영하였으며, 별도로 정오표에 기재하지 않았습니다. | ||||

| 공통 정정사항 | ||||

| 공모 일정등에 관한 사항 | 예 | 일정변경에 따른정정 |

(주1) 정정 전 | (주1) 정정 후 |

| 제1부 모집 또는 매출에 관한 사항 | ||||

| III. 투자위험요소 | ||||

| 1. 사업위험 | ||||

| 나. 글로벌 PCB 시장 성장 관련 위험 | 예 | 보완 기재 | (주2) 정정 전 | (주2) 정정 후 |

| 카. 신규사업 진출에 따른 위험 | 예 | 보완 기재 | (주3) 정정 전 | (주3) 정정 후 |

| 타. 전방 산업 및 성장성 둔화 위험 (탄소나노튜브) |

예 | 보완 기재 | (주4) 정정 전 | (주4) 정정 후 |

| 거. 산업 내 경쟁심화 위험 | 예 | 보완 기재 | (주5) 정정 전 | (주5) 정정 후 |

| 2. 회사위험 | ||||

| 아. 특수관계자 관련 위험 | 예 | 보완 기재 | - | (주6) 추가 기재 |

| 타. 제이오 성장성 관련 위험 | 예 | 보완 기재 | (주7) 정정 전 | (주7) 정정 후 |

| 자. 제이오 인수관련 위험 | 예 | 보완 기재 | (주8) 정정 전 | (주8) 정정 후 |

| 3. 기타위험 | ||||

| 가. 최대주주의 청약 참여율에 따른 지분율 변동 위험 | 예 | 보완 기재 | (주9) 정정 전 | (주9) 정정 후 |

| 나. 신주의 환금성 제약 및 주가 변동에 따른 손실위험 | 예 | 보완 기재 | (주10) 정정 전 | (주10) 정정 후 |

| 다. 증자방식, 청약절차에 대한 주의 및 주가하락 위험 |

예 | 보완 기재 | (주11) 정정 전 | (주11) 정정 후 |

| 라. 주가하락에 따른 발행금액 감소 위험 |

예 | 보완 기재 | (주12) 정정 전 | (주12) 정정 후 |

| IV. 인수인의 의견(분석기관의 평가의견) | 예 | 보완 기재 | (주13) 정정 전 | (주13) 정정 후 |

| V. 자금의 사용목적 | ||||

| 2. 자금의 사용목적 | 예 | 보완 기재 | (주14) 정정 전 | (주14) 정정 후 |

(주1) 정정 전

■ 공모일정 등에 관한 사항

| [주요일정] |

| 날짜 | 업 무 내 용 | 비고 |

|---|---|---|

| 2024년 11월 08일 | 이사회 결의 | - |

| 2024년 11월 18일 | 증권신고서(예비투자설명서) 제출 | - |

| 2024년 11월 18일 | 신주발행공고 및 신주배정기준일공고 | 당사 인터넷 홈페이지(http://www.petasys.com) |

| 2024년 12월 12일 | 1차 발행가액 확정 | 신주배정기준일 3거래일전 |

| 2024년 12월 16일 | 권리락 | - |

| 2024년 12월 17일 | 신주배정기준일(주주확정) | - |

| 2025년 01월 03일 | 신주배정 통지 | - |

| 2025년 01월 17일 | 신주인수권증서 상장일 | 5거래일 이상 동안 거래(25.01.17~25.01.23) |

| 2025년 01월 24일 | 신주인수권증서 상장폐지 | 구주주 청약초일 5거래일 전에 상장폐지되어 있어야함 |

| 2025년 02월 03일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2025년 02월 04일 | 확정 발행가액 확정 공고 | 당사 인터넷 홈페이지(http://www.petasys.com) |

| 2025년 02월 06일 | 우리사주조합 청약 | - |

| 2025년 02월 06일 ~ 2025년 02월 07일 |

구주주 청약 | - |

| 2025년 02월 10일 | 일반공모청약 공고 | 당사 인터넷 홈페이지 (http://www.petasys.com) NH투자증권㈜ 홈페이지 (http://www.nhqv.com) 신한투자증권㈜ 홈페이지 (http://www.shinhansec.com) 신영증권㈜ 홈페이지 (http://www.shinyoung.com) |

| 2025년 02월 11일~ 2025년 02월 12일 |

일반공모청약 | - |

| 2025년 02월 14일 | 주금납입/환불/배정공고 | - |

| 2025년 02월 28일 | 신주상장 예정일 | - |

| 주1) 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주및 투자자에게 귀속됩니다. 주2) 상기 일정은 유관기관과의 협의, 금융감독원의 심사 진행 과정에 따라 변경될 수 있습니다. |

(주1) 정정 후

■ 공모일정 등에 관한 사항

| [주요일정] |

| 날짜 | 업 무 내 용 | 비고 |

|---|---|---|

| 2024년 11월 08일 | 이사회 결의 | - |

| 2024년 11월 18일 | 증권신고서(예비투자설명서) 제출 | - |

| 2024년 11월 18일 | 신주발행공고 및 신주배정기준일공고 | 당사 인터넷 홈페이지(http://www.petasys.com) |

| 2024년 12월 11일 | 이사회 결의 | - |

| 2024년 12월 11일 | 정정증권신고서(정정예비투자설명서) 제출 | - |

| 2024년 12월 11일 | 정정신주발행공고 및 정정신주배정기준일공고 |

당사 인터넷 홈페이지(http://www.petasys.com) |

| 2025년 01월 15일 | 1차 발행가액 확정 | 신주배정기준일 3거래일전 |

| 2025년 01월 17일 | 권리락 | - |

| 2025년 01월 20일 | 신주배정기준일(주주확정) | - |

| 2025년 01월 31일 | 신주배정 통지 | - |

| 2025년 02월 07일 | 신주인수권증서 상장일 | 5거래일 이상 동안 거래(25.02.07~25.02.13) |

| 2025년 02월 14일 | 신주인수권증서 상장폐지 | 구주주 청약초일 5거래일 전에 상장폐지되어 있어야함 |

| 2025년 02월 19일 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2025년 02월 20일 | 확정 발행가액 확정 공고 | 당사 인터넷 홈페이지(http://www.petasys.com) |

| 2025년 02월 24일 | 우리사주조합 청약 | - |

| 2025년 02월 24일~ 2025년 02월 25일 |

구주주 청약 | - |

| 2025년 02월 26일 | 일반공모청약 공고 | 당사 인터넷 홈페이지 (http://www.petasys.com) NH투자증권㈜ 홈페이지 (http://www.nhqv.com) 신한투자증권㈜ 홈페이지 (http://www.shinhansec.com) 신영증권㈜ 홈페이지 (http://www.shinyoung.com) |

| 2025년 02월 27일~ 2025년 02월 28일 |

일반공모청약 | - |

| 2025년 03월 05일 | 주금납입/환불/배정공고 | - |

| 2025년 03월 19일 | 신주상장 예정일 | - |

| 주1) 본 정정증권신고서는 금융감독원에서 심사하는 과정에서 정정 요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 동 신고서에 기재된 일정이 변경될 수 있습니다. 본 정정증권신고서의 효력 발생은 정정증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이 아니므로 본 유가증권에 대한 투자는 전적으로 주주및 투자자에게 귀속됩니다. 주2) 상기 일정은 유관기관과의 협의, 금융감독원의 심사 진행 과정에 따라 변경될 수 있습니다. |

(주2) 정정 전

당사는 각종 전자제품에 부품으로 사용되는 PCB(Printed Circuits Board; 인쇄회로기판) 전문 제조업체로, MLB(Multi Layer Board; 고다층 PCB) 등을 주력제품으로 생산하고 있습니다. PCB는 절연판 위에 동박을 입혀서 회로를 형성하고 그 회로 위에 반도체와 저항기, 콘덴서 등의 전자부품을 실장하여, 각 부품들을 전기적으로 연결해주는 기판으로 전자산업 및 정보통신산업의 기술발전을 위해 반드시 선행되어야 할 첨단부품 산업입니다. 따라서 PCB는 모든 전자부품에서 없어서는 안될 핵심부품으로서 전자제품의 초기 개발단계에서부터 대량생산에 이르기까지 전자, 정보통신제품 제조업체의 주문에 따라 생산이 이루어지는 제품으로, 당사는 시장 내 오랜 업력, 기술력을 바탕으로 글로벌 IT 기업들을 고객사로 확보하고 있습니다.

| [용어설명] |

| 구분 | 용어설명 |

|---|---|

| PCB (인쇄회로기판) |

전자공학에서, 인쇄회로기판 혹은, Printed Circuit Board(PCB, 피시비)는 저항기, 콘덴서, 집적 회로 등의 전자 부품을 인쇄 배선판의 표면에 고정하고 부품 사이를 구리 배선으로 연결시켜 전자 회로를 구성한 판임 |

| Multi-Layer Board (MLB) |

기판이 여러개인 다층PCB를 말함. 특히 패턴(미세한 전기배선)과 홀(구멍)을 형성해 층과 층 사이를 전기적으로 연결한 4층 이상의 PCB기판을 가리킴. 적층수가 높을 수록 제작비용과 제조기간이 커지는 특징이 있으며, 휴대폰이나 통신장비 반도체 관련 제품에 주로 들어감. |

당사는 가속기/서버, 네트워크용 등 각 분야에 걸쳐서 첨단 PCB를 공급하고 있는 가운데 이같은 전방산업의 경기에 영향을 받고 있으며 제품별 매출 현황은 다음과 같습니다.

| [당사 제품별 매출 현황] |

| (단위: 백만원) |

| 구 분 | 2024년 3분기 | 2023년 3분기 | 2023년 | 2022년 | 2021년 | ||

| 제품별 | 매출처 | 매출유형 | |||||

| 가속기 /서버 |

E사 | 수출 | 191,927 | 140,528 | 186,907 | 85,874 | 56,134 |

| B사 | 수출 | 54,736 | 12,304 | 21,119 | 5,171 | 39 | |

| 기타 | 36,180 | 10,878 | 19,656 | 31,608 | 3,714 | ||

| 소계 | 282,843 | 163,710 | 227,682 | 122,653 | 59,887 | ||

| 네트워크 | N사 | 수출 | 35,165 | 35,293 | 43,606 | 84,417 | 73,056 |

| C사 | 수출 | 20,765 | 50,497 | 58,666 | 60,699 | 54,511 | |

| J사 | 수출 | 14,376 | 31,895 | 42,244 | 58,767 | 54,837 | |

| A사 | 수출 | 25,017 | 23,387 | 34,568 | 24,280 | 29,849 | |

| Me사 | 수출 | 42,402 | 40,678 | 49,367 | 62,458 | 23,425 | |

| E사 | 수출 | 58,852 | 26,500 | 40,939 | 10,095 | 1,377 | |

| 기타 | 44,741 | 58,988 | 81,973 | 73,844 | 66,557 | ||

| 소계 | 241,318 | 267,237 | 351,363 | 374,560 | 303,612 | ||

| Total | 524,161 | 430,947 | 579,045 | 497,213 | 363,499 | ||

| 출처 : 당사 제시 주) 별도 기준입니다. |

또한, 당사는 2019년 이후 저수익성 제품의 12층 미만 저다층 MLB 제품에서 수익성이 상대적으로 더욱 높은 13층 ~17층의 중다층 MLB와 18층 이상의 고다층 MLB 제품을 중심으로 사업구조를 개편하였으며, 2023년 18층 이상 MLB에서 매출 362백만 달러를 기록하며 순위 1위를 기록, 우수한 시장경쟁력을 보유하고 있습니다.

| [18층 이상 PCB 업체 매출 순위(2023년)] |

| (단위: 백만 달러) |

| 순위 | 회사 | 18층 이상 매출(M$) |

|---|---|---|

| 1 | ISU Petasys (Korea) | 362 |

| 2 | TTM | 330 |

| 3 | Wus Kunshan | 214 |

| 4 | Shennan Circuits | 115 |

| 5 | Gold Circuit Electronics | 96 |

| 출처 : 당사 제시 |

Prismark에 따르면, 2023년 PCB 시장의 규모는 약 695억 달러로 집계되었으며, 2024년 PCB 시장은 전년대비 약 5.0% 상승한 약 730억 달러의 규모에 달할 것으로 전망됩니다. 전체 PCB 시장에서 Communication, Computing 부문이 2024년 전망치 기준으로 각각 25.7%, 22.2%로 가장 큰 비중을 차지하고 있으며, 성장률은 각각 약 3.5%, 약 5.8%로 전망하고 있습니다. 2024년 가장 높은 성장률이 예상되는 부문은 Packaging이며, 연간 약 8.6%의 성장을 전망하고 있습니다.

| [글로벌 PCB 시장규모] |

| (단위 : 백만달러) |

| 구분 | 2023년 | 2024년 | 연간 성장률 |

| Computing | 15,348 | 16,232 | 5.8% |

| Communication | 18,138 | 18,768 | 3.5% |

| Consumer | 7,187 | 7,332 | 2.0% |

| Automotive | 8,741 | 9,124 | 4.4% |

| Industrial | 2,777 | 2,879 | 3.7% |

| Medical | 1,395 | 1,438 | 3.1% |

| Military/Aerospace | 3,433 | 3,631 | 5.8% |

| Packaging | 12,498 | 13,568 | 8.6% |

| 합계 | 69,517 | 72,972 | 5.0% |

| 출처 : Prismark(2024.04) |

(주2) 정정 후

당사는 각종 전자제품에 부품으로 사용되는 PCB(Printed Circuits Board; 인쇄회로기판) 전문 제조업체로, MLB(Multi Layer Board; 고다층 PCB) 등을 주력제품으로 생산하고 있습니다. PCB는 절연판 위에 동박을 입혀서 회로를 형성하고 그 회로 위에 반도체와 저항기, 콘덴서 등의 전자부품을 실장하여, 각 부품들을 전기적으로 연결해주는 기판으로 전자산업 및 정보통신산업의 기술발전을 위해 반드시 선행되어야 할 첨단부품 산업입니다. 따라서 PCB는 모든 전자부품에서 없어서는 안될 핵심부품으로서 전자제품의 초기 개발단계에서부터 대량생산에 이르기까지 전자, 정보통신제품 제조업체의 주문에 따라 생산이 이루어지는 제품으로, 당사는 시장 내 오랜 업력, 기술력을 바탕으로 글로벌 IT 기업들을 고객사로 확보하고 있습니다.

| [용어설명] |

| 구분 | 용어설명 |

|---|---|

| PCB (인쇄회로기판) |

전자공학에서, 인쇄회로기판 혹은, Printed Circuit Board(PCB, 피시비)는 저항기, 콘덴서, 집적 회로 등의 전자 부품을 인쇄 배선판의 표면에 고정하고 부품 사이를 구리 배선으로 연결시켜 전자 회로를 구성한 판임 |

| Multi-Layer Board (MLB) |

기판이 여러개인 다층PCB를 말함. 특히 패턴(미세한 전기배선)과 홀(구멍)을 형성해 층과 층 사이를 전기적으로 연결한 4층 이상의 PCB기판을 가리킴. 적층수가 높을 수록 제작비용과 제조기간이 커지는 특징이 있으며, 휴대폰이나 통신장비 반도체 관련 제품에 주로 들어감. |

PCB 산업은 고객사에서 원하는 스펙, 가격에 맞추어 설계, 생산되는 구조를 가지는 수주산업이며, 또한 전공정의 제조능력을 설비가 좌우하는 대규모 장치산업으로 전자제품의 경박단소를 결정하는 핵심부품산업이라고 할 수 있습니다.

| [PCB 산업 특성] |

| 구분 | 내용 |

|---|---|

| 수주산업 | 고객이 설계한 제품을 주문 받아 생산하는 고객 지향적 산업 |

| 핵심 전자부품 산업 | 전자제품의 경박단소를 결정하는 고부가 핵심 전자 부품 산업 |

| 대규모 장치산업 | 전 공정의 제조 능력을 설비가 좌우하는 대규모 장치 산업 |

| 전후방 집약산업 | 소재, 설비, 약품 등 다양한 핵심 요소 기술이 집약되어 있는 전방위 산업 |

당사는 가속기/서버, 네트워크용 등 각 분야에 걸쳐서 첨단 PCB를 공급하고 있는 가운데 이같은 전방산업의 경기에 영향을 받고 있으며 최근 3개년 당사의 제품별 매출 현황은 다음과 같습니다.

| [당사 제품별 매출 현황] |

| (단위: 백만원) |

| 구 분 | 2024년 3분기 | 2023년 3분기 | 2023년 | 2022년 | 2021년 | ||

| 제품별 | 매출처 | 매출유형 | |||||

| 가속기 /서버 |

E사 | 수출 | 191,927 | 140,528 | 186,907 | 85,874 | 56,134 |

| B사 | 수출 | 54,736 | 12,304 | 21,119 | 5,171 | 39 | |

| 기타 | 36,180 | 10,878 | 19,656 | 31,608 | 3,714 | ||

| 소계 | 282,843 | 163,710 | 227,682 | 122,653 | 59,887 | ||

| 네트워크 | N사 | 수출 | 35,165 | 35,293 | 43,606 | 84,417 | 73,056 |

| C사 | 수출 | 20,765 | 50,497 | 58,666 | 60,699 | 54,511 | |

| J사 | 수출 | 14,376 | 31,895 | 42,244 | 58,767 | 54,837 | |

| A사 | 수출 | 25,017 | 23,387 | 34,568 | 24,280 | 29,849 | |

| Me사 | 수출 | 42,402 | 40,678 | 49,367 | 62,458 | 23,425 | |

| E사 | 수출 | 58,852 | 26,500 | 40,939 | 10,095 | 1,377 | |

| 기타 | 44,741 | 58,988 | 81,973 | 73,844 | 66,557 | ||

| 소계 | 241,318 | 267,237 | 351,363 | 374,560 | 303,612 | ||

| Total | 524,161 | 430,947 | 579,045 | 497,213 | 363,499 | ||

| 출처 : 당사 제시 주) 별도 기준입니다. |

당사의 가속기/서버용 PCB는 E사, B사 등에 수출 중이며, 네트워크용 PCB는 N사, C사, J사, A사, Me사, E사 등에 수출하고 있습니다. 당사의 가속기/서버용 PCB의 경우 2024년 3분기 기준 E사 향 매출이 약 67.8%를 차지하며 특정 매출처에 매출이 편중되어 있습니다.

당사는 E사와 2007년 중저층 서버 물량을 시작으로 거래를 시작했습니다. 거래 이후 당사는 기술력과 납기 대응력을 인정받아 서버 제품을 중심으로 개발 제품의 수가 증가하여 E사 향 매출이 꾸준히 증가하였습니다. 코로나19 발생 이후 비대면 온라인 활동의 활성화와 인공지능(AI) 시대의 가속화에 따라 E사의 AI 가속기 투자가 증가하였고, 2023년 총 매출액 중 E사 매출이 약 2,278억원을 기록하며 별도 매출액 기준 39%를 차지하였습니다.

E사와의 매출 구조는 E사로부터 직접 수주를 받은 후, 제품을 조립업체(CM)로 납품하는 형태입니다. AI 가속기용 PCB는 Celestica, Flextronics 등, 서버용 PCB는 주로 대만 업체인 Quanta, Inventec, Foxconn 등, 네트워크용 PCB는 Celestica, Inventec 등에 납품되고 있습니다. 최근 당사는 E사의 가속기 외에도 네트워크 제품을 중심으로 수주 및 매출이 증가하고 있으며, 2024년 3분기 매출 누계 기준으로 E사 내 제품별 비중은 가속기/서버 77%, 스위치 23%를 차지하고 있습니다. (2023년 3분기 매출 누계 기준, 가속기/서버 84%, 스위치 16%)

당사는 가속기/서버용 PCB 매출처 다각화를 통해 매출처 편중 위험을 해소하기 위하여 노력하고 있습니다. 당사는 글로벌 하이퍼스케일 클라우드 기업인 E사와 B사를 시작으로 AW사, AM사 등과의 비즈니스 확장을 적극적으로 추진 중입니다. 향후 양산이 진행되면, 기확보 고객사인 B사, E사, Me사를 포함, M사와 AW사까지 모두 매출을 실행하여, 매출처 다각화를 통한 가속기/서버용 PCB 사업 포트폴리오 강화가 기대됩니다.

한편, 2023년 기준 당사의 가속기/서버용 PCB 매출액은 2,277억원으로 글로벌 시장 전체 매출의 36%를 차지하며, 네트워크용 PCB 매출액은 3,514억원으로 글로벌 시장 전체 매출액의 11%를 차지하고 있습니다. 가속기/서버용 PCB 매출액은 2021년 599억원 수준에서 2023년 2,277억원으로 약 280.1% 증가하였고, 네트워크용 PCB 매출액은 2021년 3,036억원에서 2023년 3,514억원으로 15% 증가하며,당사는 글로벌 PCB 시장내 점유율을 꾸준히 확대시키고 있습니다.

| [당사 시장별 매출 현황] |

| (단위: 백만원) |

| 구 분 | 2023년 | 2022년 | 2021년 | ||||||

| 당사 매출 | 글로벌시장 전체 매출 |

당사 매출 비중 |

당사 매출 | 글로벌시장 전체 매출 |

당사 매출 비중 |

당사 매출 | 글로벌시장 전체 매출 |

당사 매출 비중 |

|

| 가속기/서버 | 227,682 | 626,600 | 36% | 122,653 | 507,000 | 24% | 59,887 | 457,600 | 13% |

| 네트워크 | 351,363 | 3,133,000 | 11% | 374,560 | 3,295,500 | 11% | 303,612 | 3,255,200 | 9% |

| Total | 579,045 | 3,759,600 | 15% | 497,213 | 3,802,500 | 13% | 363,499 | 3,712,800 | 10% |

| 출처 : 당사 제시 주) 별도 기준입니다. |

또한, 당사는 2019년 이후 저수익성 제품의 12층 미만 저다층 MLB 제품에서 수익성이 상대적으로 더욱 높은 13층 ~17층의 중다층 MLB와 18층 이상의 고다층 MLB 제품을 중심으로 사업구조를 개편하였으며, 2023년 18층 이상 MLB에서 매출 362백만 달러를 기록하며 순위 1위를 기록, 우수한 시장경쟁력을 보유하고 있습니다. 18층 이상 PCB에서 당사의 주력제품은 네트워크, 가속기, 서버용 PCB입니다. 동일한 주력제품을 가진 해외 경쟁사로는 WUS Kunshan이 있으나 매출액 측면에서 당사가 우위에 있는 상황입니다. 2위 업체인 TTM의 주력제품은 네트워크 이외에도 방산, 의료기기용 PCB로 방산, 의료 분야에서 선제적으로 좋은 퍼포먼스를 보이고 있는 것으로 판단됩니다. 한편, 고도의 기술력이 요구되는 MLB와 다르게 저층 PCB의 경우 MLB 대비 기술력보다는 원가경쟁력 및 물량공급 등이 시장 경쟁 내 더욱 중요하게 작용하여 당사가 해외 경쟁사 대비 다소 열위한 측면이 존재했습니다. 당사는 과거 자회사 이수엑사보드를 통하여 MLB뿐만 아니라 저층 HDI(고밀도 회로기판) 제품도 생산하였으나, 2021년 해외 경쟁업체들의 저가 공세로 인해 HDI 사업의 수익성이 급락하면서 해당 사업을 철수하였습니다. 그럼에도 불구하고 현재 당사의 중국 공장은 HDI 기술을 적용하여 MLB의 성능을 개선하고 있으며, 과거 HDI 사업부에서 축적된 기술력과 노하우 또한 당사 제품의 경쟁력 강화에 중요한 역할을 하고 있습니다.

| [18층 이상 PCB 업체 매출 순위(2023년)] |

| (단위: 백만 달러) |

| 순위 | 회사 | 18층 이상 매출(M$) | 주력제품 |

|---|---|---|---|

| 1 | ISU Petasys (Korea) | 362 | 네트워크, 가속기, 서버 |

| 2 | TTM | 330 | 네트워크, 방산, 의료 |

| 3 | WUS Kunshan | 214 | 네트워크, 가속기, 서버 |

| 4 | Shennan Circuits | 115 | 패키징기판(FC-BGA), 네트워크 |

| 5 | Gold Circuit Electronics | 96 | 서버, 스토리지 |

| 출처 : 당사 제시 |

또한, 당사는 18층 이상 MLB를 포함한 PCB 전 부문을 대상으로 측정한 글로벌 업체 매출 순위에서 2023년말 기준 매출액 5.2억 달러를 기록하며 Top 36위를 기록하였습니다. 대만 업체인 Zhen Ding과 Unimicron이 2023년 매출액기준 각각 약 48억 달러, 33억 달러를 기록하며 글로벌 1위와 2위를 차지하였으며, 고밀도 회로기판(HDI PCB)을 주력으로 제조하고 있습니다. 미국의 TTM은 2023년 22억 달러 매출을 기록하며 글로벌 순위 4위에 올랐고 방산용 PCB 제조에 주력하고 있습니다.

| [글로벌 PCB 업체 매출 순위] |

| (단위 : 백만 달러) |

|

|

|

글로벌 PCB 업체 매출 순위 |

| 출처 : Prismark(2024.09) |

PCB 사업을 영위하는 당사의 국내외 경쟁사 현황은 아래와 같습니다. 이 중 특히 MLB를 주요사업으로 영위하는 경쟁사는 국내에 대덕전자, 해외에 Compeq(대만) 등이 있습니다. 전체 매출액 기준으로는 대덕전자와 Compeq가 당사 대비 그 규모가 더 크나, 당사의 경우 매출의 대부분이 MLB에서 발생하여 경쟁사 대비 MLB 시장 내 지위는 확고한 것으로 파악됩니다. PCB는 배선회로의 수에 따라 단면기판, 양면기판, 다층기판(MLB)으로 분류되는데, 이 중 MLB는 단면기판, 양면기판 대비 고마진제품으로 영업수익성이 높습니다. 향후 당사의 경쟁사들이 고부가가치 제품인 MLB 제조 사업에 주력하게 된다면 MLB 시장 내 경쟁이 심화될 수 있고, 이에 따라 당사의 시장점유율 및 영업수익성에 부정적 영향을 끼칠 수 있습니다.

| [당사 국내외 경쟁사 현황] |

| 회사명 | 주사업 | 2023년 매출 |

|---|---|---|

| 심텍 | 메모리 반도체용 PCB | 8,136억원 |

| 대덕전자 | 비메모리/메모리 반도체용 PCB 및 MLB |

9,096억원 |

| 코리아써키트 | 메모리 PCB 및 전자제품용 FPCB(연성 PCB) | 6,343억원 |

| 이수페타시스 | MLB(고다층 PCB) | 6,733억원 |

| 인터플렉스 | 전자제품용 FPCB(연성 PCB) | 4,382억원 |

| 티엘비 | 메모리 반도체용 PCB | 1,713억원 |

| 비에이치 | 전자제품용 FPCB(연성 PCB) | 2,994억원 |

| ZD Tech (대만) | HDI PCB (고밀도 다층기판) | 48억 달러 |

| Unimicorn (대만) | HDI PCB (고밀도 다층기판) | 33억 달러 |

| Nippon Mektron (일본) | 전자제품용 FPCB(연성 PCB) | 25억 달러 |

| TTM Technologies(미국) | 방산용 PCB | 22억 달러 |

| Compeq (대만) | MLB 및 HDI PCB | 21억 달러 |

| 출처 : 각사 사업보고서 및 Prismark(2024.09) |

| [PCB 종류별 특징] |

| 구분 | 세부 내용 |

|---|---|

| MLB(Multi-Layer Board) | 경성 PCB중 부가가치가 높은 기판으로, 스마트폰, 노트북, 자동차 전자시스템 등 핵심기기에 사용. 다층 구조와 복잡한 배선 설계가 특징이며, 여러 개의 기판을 축소하여 공간 효율성이 높고, 데이터 처리속도와 에너지 효율성 또한 우수 |

| FPCB (Flexible Printed Circuit Board) | 기존 경성 PCB에 유연한 특성을 부여한 인쇄회로기판으로 주로 유연한 폴리이미드 소재로 제작되며, 웨어러블 기기, 플레서블 디스플레이 등에 사용 |

| HDI PCB (High Density Interconnector) | 기존 PCB보다 단위 면적당 배선 밀도가 높은 인쇄회로기판으로 소형 모바일 기기, 자동차 내 전자기기 등에 활용 |

| 출처 : 삼성디스플레이, Hitech Circuits, (주)비에이치 회사 홈페이지 |

Prismark에 따르면, 2023년 PCB 시장의 규모는 약 695억 달러로 집계되었으며, 2024년 PCB 시장은 전년대비 약 5.0% 상승한 약 730억 달러의 규모에 달할 것으로 전망됩니다. 전체 PCB 시장에서 Communication, Computing 부문이 2024년 전망치 기준으로 각각 25.7%, 22.2%로 가장 큰 비중을 차지하고 있으며, 성장률은 각각 약 3.5%, 약 5.8%로 전망하고 있습니다. 2024년 가장 높은 성장률이 예상되는 부문은 Packaging이며, 연간 약 8.6%의 성장을 전망하고 있습니다.

글로벌 PCB 시장규모에서 가장 큰 비중을 차지하는 Communication 부문은 스마트폰 등 소형 전자기기에 사용되는 FPCB(연성 PCB)가 주를 이루고 있습니다. FPCB는 PCB와 달리 굴곡성이 우수하고 열에 강한 특성을 가지고 있어 소형화, 경량화 되어가는 전자 제품의 핵심부품으로 사용되고 있습니다. 다만 FPCB는 PCB에 비해 가격이 비싸고 취급이 어렵다는 단점이 있으며, 전후방 산업들로부터 상호영향을 많이 받고 있습니다. 국내 FPCB 주요 생산업체는 인터플렉스, 영풍전자 그리고 비에이치가 있습니다.

그 다음으로 큰 비중을 차지하고 있는 Computing 부문은 데스크탑 PC, 노트북 PC 등에 적용되는 Memory Module PCB가 주를 이루고 있습니다. Memory Module PCB는 DRAM 반도체의 기억용량을 증가시키기 위해 사용하는 PCB이며, 주 수요처는 삼성전자, SK하이닉스 등의 반도체 기업입니다. 반도체용 PCB 부문은 기술 장벽이 높은 산업이며, 국내 Memory Module PCB 주요 생산업체는 심텍과 티엘비가 있습니다.

다음으로 Packaging 부문은 반도체 패키징에 사용되는 PCB로 각종 반도체 칩을 조립할 때 사용되는 Package Substrate등이 주를 이루고 있습니다. 반도체 패키징은 가공을 마친 여러 칩을 하나로 묶는 후공정 과정이며, 해당 과정에서 패키징 PCB가 필수적으로 사용됩니다. 반도체용 PCB 부문과 유사하게 기술 장벽이 높은 산업이며, ASE, Amkor, SPIL 등 해외의 패키징 전문 기업이 주 수요처입니다. 국내 패키징 PCB 주요 생산업체는 심텍과 LG이노텍이 있습니다.

| [글로벌 PCB 시장규모] |

| (단위 : 백만달러) |

| 구분 | 세부 내용 | 2023년 | 2024년 | 연간 성장률 |

|---|---|---|---|---|

| Computing | 컴퓨터 부품 | 15,348 | 16,232 | 5.8% |

| Communication | 스마트폰, 스마트워치, 라디오 등 장치 | 18,138 | 18,768 | 3.5% |

| Consumer | TV, 게이밍 콘솔, 냉장고, 전자레인지 등의 가전제품들의 부품 |

7,187 | 7,332 | 2.0% |

| Automotive | 자동차 부품 | 8,741 | 9,124 | 4.4% |

| Industrial | 전기드릴, 프레스 등의 산업장치 | 2,777 | 2,879 | 3.7% |

| Medical | 이미징 장치 (CT, 초음파 스캐너 등), 모니터링 장치(심박수, 혈압 측정 등) |

1,395 | 1,438 | 3.1% |

| Military/Aerospace | 항공기, 컨트롤타워, 인공위성, 미사일 탐지 시스템 등의 동력장치 |

3,433 | 3,631 | 5.8% |

| Packaging | 반도체 패키징 | 12,498 | 13,568 | 8.6% |

| 합계 | - | 69,517 | 72,972 | 5.0% |

| 출처 : Prismark(2024.04) |

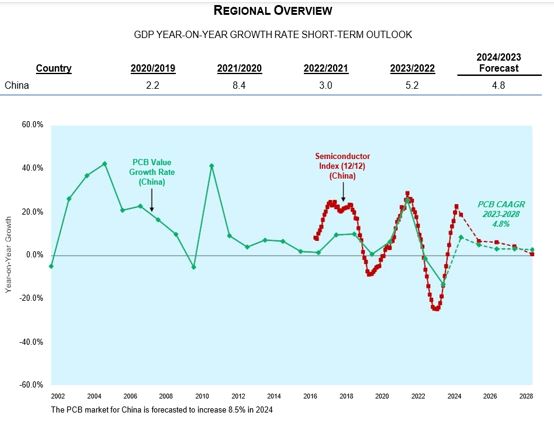

한편, 미국과 중국 간의 무역분쟁은 2018년부터 본격화되었으며, 주요 원인으로는 무역 불균형, 지적 재산권 침해, 중국의 기술적 경쟁력 강화 등이 있었습니다. 특히, 도널드 트럼프 대통령은 중국의 불공정한 무역 관행을 이유로 중국산 제품에 대해 고율의 관세를 부과하며 양국 간의 갈등은 심화되었습니다. 그중 기술 산업이 핵심적인 충돌 지점이었으며, 미국 IT 업체들은 중국의 기술력 향상에 따른 경쟁 우려와 보안 문제로 중국과의 협력에서 벗어나기 시작했습니다. 미국 중심의 글로벌 IT 업체들은 미중 무역분쟁이 심화됨에 따라, 중국과의 협력 리스크를 줄이기 위해 중국 PCB 기업 대신 한국 PCB 기업을 주요 공급처로 확대하기 시작했습니다. 중국은 오랜 기간 저렴한 생산비와 빠른 공급 능력으로 전 세계 PCB 시장에서 비중을 확대해왔으나, 미국의 무역 제재와 보안 우려로 인해 중국업체에 대한 의존도를 낮추려는 움직임이 강화된 것입니다.

중국의 PCB 시장은 코로나 팬데믹 동안 일시적인 글로벌 수요 증가가 있었으나, 이후 글로벌 IT 기업들의 탈중국 움직임에 따라 2022년과 2023년 동안 큰 폭으로 위축되었습니다. 시장 전망에 따르면, 향후 중국 PCB 시장은 큰 성장을 보이지 않고 정체되거나 감소세를 이어갈 것으로 예상됩니다. 실제로 중국의 주요 PCB 업체들의 매출 추이를 보면 2020년 이후 전반적으로 매출액 축소세에 있습니다.

| [중국 PCB 시장 성장성] |

|

|

중국 시장 PCB CAGR |

| 출처 : Prismark |

| [중국 PCB 업체 매출 매출 추이] |

| 구분 | 2023년 | 2022년 | 2021년 | 2020년 | 2019년 |

|---|---|---|---|---|---|

| Kingboard Group (백만 HKD) |

39,713 | 49,376 | 56,755 | 43,510 | 41,161 |

| Founder PCB (백만 CNY) |

3,149 | 4,888 | 5,431 | 5,972 | 5,829 |

| Shennan (백만 CNY) |

13,526 | 13,992 | 13,943 | 11,600 | 10,524 |

|

Dongguan Shengyi (백만 CNY) |

16,586 | 18,014 | 20,274 | 14,687 | 13,241 |

| 출처 : Prismark |

특히, 미국을 비롯한 주요 국가들이 중국 의존도를 줄여가고 있고 트럼프 행정부가 재집권 함에 따라 중국 시장의 성장 잠재력은 더욱 제한적일 것으로 예상되고 있습니다. 반면, 당사는 기술력, 품질, 빠른 납기 등에서 고객사들 로부터 높은 평가를 받고 있으며, 이러한 강점은 미국 IT 기업들이 안정적이고 고품질의 부품을 필요로 하는 상황에서 중요한 역할을 하고 있습니다. 그 결과, 당사는 글로벌 IT 기업들과의 협력에서 입지를 더욱 넓히고 있습니다.

실제로 당사의 글로벌 IT 고객사들의 매출은 매년 증가하고 있습니다. 특히, E사와 Me사와 같은 데이터센터에 적극적으로 투자하는 기업들은 중국이 아닌 당사에 지속적으로 수요를 요청하고 있습니다. E사는 중국 PCB 공급처를 추가하지 않겠다는 입장을 밝혔으며, 이로 인해 당사는 AI 투자 확대와 관련된 고사양 네트워크 PCB 분야에서 수혜를 보고 있습니다.

| [E사 및 Me사 매출 추이] |

| (단위 : 백만원) |

|

구분 |

2024년 3분기 |

2023년 3분기 |

2023년 | 2022년 | 2021년 | 2020년 | 2019년 |

|---|---|---|---|---|---|---|---|

| E사 | 250,779 | 167,028 | 227,846 | 95,969 | 57,511 | 68,908 | 35,862 |

| Me사 | 42,402 | 40,678 | 49,367 | 62,458 | 23,425 | 9,512 | 17,354 |

| 출처 : 당사 제시 |

또한, 신규 업체 진입이 활발해지고 있습니다. 이는 글로벌 IT 업체들의 탈중국 정책에 따라 당사와 비즈니스 논의를 시작한 결과로 볼 수 있습니다. 당사는 B사와 2021년 거래를 시작했으며, M사도 2022년부터 거래를 시작했습니다. M사는 향후 순차적으로 중국 의존도를 줄여 2027년까지 100% 탈중국을 실현할 계획을 가지고 있습니다. 그 외에도 당사는 현재 거래하고 있지 않은 글로벌 Big tech 기업들과도 거래를 준비 중이며, 이들 역시 탈중국 정책에 따른 결정으로 볼 수 있습니다.

| [E사 및 Me사 매출 추이] |

| (단위 : 백만원) |

|

구분 |

24년 3분기 |

23년 3분기 |

2023년 | 2022년 | 2021년 |

|---|---|---|---|---|---|

| B사 | 54,736 | 12,304 | 21,119 | 5,171 | 39 |

| M사 | 30,215 | 4,276 | 9,494 | - | - |

| 출처 : 당사 제시 |

미중 무역분쟁은 단기적인 차원에서 당사에 기회가 되었지만, 중장기적으로는 공급망 다변화 및 기술 혁신을 지속적으로 요구할 것입니다. 미국 IT업체들이 중국과의 기술적 충돌을 피하면서 한국 등 다른 국가들과의 협력을 확대하는 추세는 계속될 것으로 예상됩니다. 이에 따라 당사는 중국 외 생산기지 확대 및 기술력 강화를 통해 PCB 선도기업의 위치를 확고히 할 계획입니다.

(주3) 정정 전

그러나, 당사의 단일 사업 영위에 따른 실적 변동 리스크는 해소된 것이 아니며, 이러한 리스크 해소를 목적으로 당사는 사업 포트폴리오 강화를 위한 신성장동력을 확보하기 위해 신규 사업 진출을 적극적으로 모색하여 왔습니다.

이에, 당사의 기획팀은 사업영역 확장을 통한 기업의 지속성장을 도모하기 위해 신규 사업에 대한 검토를 지속하였으며, 가장 먼저 당사의 오랜 업력을 활용할 수 있는 PCB 분야의 수직/수평적 사업영역 확장을 검토하였습니다. 하지만, PCB 산업의 밸류체인이 협소하여 연관사업 분야의 신규사업 아이템 발굴이 어려웠고, 이에, 검토 기준을 PCB 산업 내 기업이 아닌 소재 사업으로 범위를 확장하여 검토를 진행하였습니다. 당사의 기획팀이 신규 사업을 위해 검토한 기준은 다음과 같습니다.

(중략)

당사는 상기 검토 기준에 부합하는 탄소나노튜브 사업에 진출하기 위해 M&A, SI 투자 등 다양한 방법을 검토하던 중, 제이오社 인수를 검토하였고, 법무법인 및 회계법인과 함께 철저한 실사를 진행하여 인수를 결정하게 되었습니다. 당사는 제이오 구주 575만주(1,581억원), 신주 546만주(997억원), 제2회차 전환사채 420억원을 취득하여 제이오 지분 30.11%를 취득 할 예정입니다.

(중략)

당사가 생산하고 있는 핵심부품인 PCB는 절연판 위에 동박을 입혀서 회로를 형성하고 그 회로 위에 반도체와 콘덴서 등 전자부품을 실장하여, 각 부품들을 전기적으로 연결해주는 기판으로 전자 산업의 기술발전을 위해 반드시 선행되어야 할 첨단 부품입니다. 때문에 PCB에 사용되는 재료는 뛰어난 단열성과 열팽창 계수, 높은 기계적 강도와 열전도율 등 뛰어난 성능이 요구되고 있습니다. 제이오가 생산하는 탄소나노튜브(CNT)의 경우 높은 강도, 우수한 전기 전도성 등 소재로서 뛰어난 특성을 가지고 있어 큰 주목을 받고 있는 소재이며, 전자기기 및 반도체, 복합소재 등 첨단 소재에 적용하기 위한 연구가 활발히 진행되고 있습니다. 특히 CNT를 PCB의 주 재료로 적용 가능할 경우, 전기 전도성과 열 전도성이 향상되어 고속 데이터와 항공우주 등의 분야에서 요구하는 고성능 PCB를 생산하는 시너지를 발휘할 수 있을 것으로 기대됩니다. 최근 AI 열풍으로 수요가 급상승하고 있는 당사의 핵심 부품 고다층 PCB(MLB)의 시장의 경우에도 당사는 글로벌 MLB 시장 점유율 1위를 기록하며 우수한 시장경쟁력을 보유하고 있습니다. 제이오의 우수한 기술을 활용하여 MLB의 재료로 CNT를 적용할 수 있다면, 타 경쟁사와 MLB 성능 격차를 더욱 벌리며 빠르게

한편, 제이오가 생산하는 탄소나노튜브와(CNT)와 당사의 그룹 계열사인 이수스페셜티케미컬이 제조하는 황화리튬(Li2S)은 배터리 산업 내에서 각기 다른 기술적 단계와 시장 영역에 위치해 있으며, 밸류체인 상 상호 연관성이 낮은 소재입니다. 황화리튬은 황화물계 전고체전지(Sulfide-based Solid-State Battery)의 전해질로 사용되는 원료로, 리튬 수산화물(LiOH)과 황(S)을 원료로 하여 합성 및 제조되며, 기존의 전해질 소재와는 다른 특수한 제조 공정과 기술적 요구사항을 필요로 합니다.

탄소나노튜브는 고전도성(High Conductivity), 고강도(High Strength) 등 우수한 전기·열적 특성을 갖추고 있어, 여러 응용 분야 중 배터리에서는 도전재(Conductive Additive)로 사용됩니다. 이러한 도전재로서 탄소나노튜브는 배터리 내 전자의 이동을 촉진하여 배터리의 에너지 효율과 출력 성능을 향상시키는 데 기여합니다. 탄소나노튜브는 에틸렌(C₂H₄)을 원료로 하여 화학기상증착법(Chemical Vapor Deposition, CVD) 또는 촉매성장법(Catalytic Growth Method)을 통해 합성되는데, 황화리튬에 이용되는 원료 및 기술과는 연관성이 낮은 기술입니다.

이처럼 황화리튬과 탄소나노튜브 두 소재는 배터리 내 상이한 영역에서 서로 독립적인 기능을 수행하며, 원료와 제조 공정이 서로 완전히 독립적이기 때문에, 공급망이나 밸류체인 상 연계성도 크지 않다고 판단됩니다.

제이오의 플랜트 엔지니어링 사업의 경우, 이차전지 소재생산 플랜트, 탄소중립·친환경 관련 플랜트, 환경개선·재생사업 관련 플랜트 등 다양한 분야에서 공정설계, 기본 및 상세설계, 사업관리, 시운전 등 EPC 관련 사업을 영위하고 있으며, 20년 이상 경력의 화학·화공·기계·전기·전자 등 플랜트 설계 관련 기술자들이 엔지니어링 업무를 직접 수행하고 관리하여 고객의 니즈에 최적화된 서비스를 제공하고 있습니다.

제이오 인수를 통해 플랜트 사업 영위 기업을 계열회사에 편입하여 석유화학 사업을 영위하고 있는 이수화학 및 정밀화학(전고체전지소재 사업)사업을 영위하고 있는 이수스페셜티케미컬 등 이수 그룹 계열사들의 공장 신설, 증설 시 원가절감 등의 시너지 효과가 발생할 수 있을 것으로 기대됩니다. 또한, 자원순환 등 새로운 분야로 확대해 나가는 이수건설의 플랜트 부분 역시 석유화학, 친환경 등 분야에서 제이오의 경험을 통해 노하우를 습득하는 등 시너지 효과가 발생할 수 있을 것으로 기대됩니다.

| [플랜트 엔지니어링 제품 구분] |

| 구분 | 설명 | |

| 이차전지 소재생산 플랜트 |

음극재 생산 설비 | 이차전지용 천연흑연/인조흑연 음극재 생산 설비 |

| 양극활물질 생산 설비 | 중대형 이차전지용 양극활물질(LFP, NCM 등) 생산 설비 | |

| 그래핀 제조 플랜트 | 이차전지용 그래핀 음극재 제조설비 | |

| 이차전지 바인더 소재(CMC) 생산 플랜트 | 이차전지 도전재용 제조설비 | |

| 이차전지용 CNT 분산제 생산 플랜트 | 이차전지 도전재용 제조설비 | |

| 탄소중립·친환경 관련 플랜트 |

Off Gas 처리/회수 설비 | 정유공장 Off-Gas에서 H, CO₂분리 정제 설비 |

| CO₂가스 처리 설비 | 소각로 배기가스 중의 CO₂포집 처리 설비 | |

| 환경개선·재생사업 관련 플랜트 |

이차전지 공장/반도체 공장 폐 Solvent 재생처리 설비 |

사용된 폐 Solvent를 전처리 및 정제 공정을 통해 정제하여 재생하는 설비 |

| 유기화합물(VOC) 대기배출 방지 설비 |

정유, 석유화학,이차전지 공장등에서 발생하는 휘발성 유기화합물을 포집하여 전처리설비를 통해 1차 처리를 하고 연소시켜, 대기오염을 방지하는 설비(CTO: Catalytic Thermal Oxidizer) | |

| 이차전지 소재공장 발생 폐리튬액 재생처리 설비 |

양극재 물질 제조 공정 중 발생하는 폐 리튬액(LHM)을 다양한 공정을 통해 재 처리 후 사용하기위한 재생 설비 |

|

| 폐배터리(리튬전지) Recycle 플랜트 | 전기자동차 폐리튬전지에서 친환경, 저비용 방식으로 금속원료(Li)를 재생하는 기술의 확보 및 데모급/상용급 설비 개발 |

|

| 비철금속(Zn, Cu) Recycle 플랜트 | 전기자동차, 산업현장의 폐기물에서 친환경/저비용으로 유가 비철금속(Zn,Cu)을 재생하는 기술의 확보 및 데모급/상용급 설비 개발 | |

| 반도체용 특수소재·약품 생산 플랜트 |

고순도 에탄올 생산 설비 | Crude 에탄올을 감압증류와 추출증류공정을 통하여 이차전지 바인더 원료 및 반도체용 초고순도 에탄올을 제조하는 설비 |

| 고순도 CO 생산 설비 | 개미산을 고순도 CO 가스(99.999%)로 전환 생산하는 플랜트 설비 | |

| 화공 플랜트 | DOTP 생산 플랜트 | 플라스틱용 친환경 가소제 생산 설비와 기술(라이센스 포함)을 해외수출 추진(DOTP:Dioctyl Terephthlate) |

| 플라스틱제품 이송 및 저장 설비 | 풀리에틸렌(펠렛/파우더)에 대해 고효율 공기식 이송, 혼합/저장하는 종합 설비 구축 | |

| Epoxy 연속 생산 플랜트 | Pilot 기술을 통한 에폭시 수지 연속 생산 상용화 플랜트 기술개발 및 상업화 공장 건설 참여 | |

| 폐플라스틱 Recycle 플랜트 | 폐플라스틱(PE,PP,PVC)을 다양한 공정 기술을 통해 재생하여 원료로 사용하는 재생산 설비 구축 |

|

| ENB 제조 공정 플랜트 | EPDM Rubber의 원료인 ENB를 제조 생산하는 기술개발 및 설비 구축 * EPDM : Ethylene-Propylene Diene Monomer * ENB: Ethylene- Norbornene |

|

| 출처 : 제이오 2024년 3분기 분기보고서 |

(이하 생략)

(주3) 정정 후

전방산업의 개선과 당사 제품에 대한 수요 확대로 2022년 이후 당사의 수익성이 대폭 개선되기는 하였으나, 여전히 PCB 제조 단일사업을 영위하고 있는 당사의 특성 상 단일 사업 영위에 따른 실적 변동 리스크는 상존하는 상황이며, 이러한 리스크 해소를 목적으로 당사는 사업 포트폴리오 강화를 위한 신성장동력을 확보하기 위해 신규 사업 진출을 적극적으로 모색하여 왔습니다.

이에, 당사의 기획팀은 사업영역 확장을 통한 기업의 지속성장을 도모하기 위해 신규 사업에 대한 검토를 지속하였으며, 가장 먼저 당사의 오랜 업력을 활용할 수 있는 PCB 분야의 수직/수평적 사업영역 확장을 검토하였습니다.

당사는 기술력, 상업화 및 확장성 측면에서 PCB 수직적 연관 사업인 CCL(동박적층판) 사업 등 PCB 원재료 관련 사업, 수평적 사업확장 차원에서 FC-BGA, 반도체 패키징 사업 등을 검토하였으나 PCB 산업의 밸류체인이 협소하여 연관사업 분야의 신규사업 아이템 발굴이 어렵고 관련 사업을 영위하고 있는 기업 중 적정 인수대상을 발견하기에 어려움이 존재하였습니다. 이에, 검토 기준을 PCB 산업 내 기업이 아닌 소재 사업으로 범위를 확장하여 검토를 진행하였습니다. 당사의 기획팀이 신규 사업을 위해 검토한 기준은 다음과 같습니다.

| [신규 사업 검토 기준] |

| 구분 | 기준 | 탄소나노튜브 적합 여부 |

|

|---|---|---|---|

| 1. | 소재 | 소재 관련 사업일 것 | O |

| 2. | 진입장벽 | 독보적인 기술력이 필요한 사업으로 기술적 진입장벽이 높을 것 | O |

| 3. | 상업화 | 적용 중인 상업화 영역이 있을 것 | O |

| 4. | 확장성 | 다양한 사업분야로의 확장성을 보유하고 있을 것 | O |

| 출처 : 당사 제시 |

상기 기준을 바탕으로 당사는 실리콘 포토닉스, 탄소나노튜브, 동박 등 신사업을 검토하였으며, 당사는 탄소나노튜브(CNT, Carbon Nanotube) 사업이 상기 기준에 부합하는 사업이라고 판단하였습니다.

실리콘 포토닉스는 신호 전달 방식을 전기에서 빛으로 바꿔 빛을 이용하여 데이터를 전송하는 기술로 반도체의 데이터 처리 능력을 향상시킬 수 있는 기술입니다. 고성능 컴퓨팅(HPC) 및 인공지능(AI) 시장의 개화로 인해 데이터 처리속도와 전송 속도를 높이기 위한 니즈가 확대되며 본격 개화한 사업이며, 기술적 진입장벽이 높고, 상업화 측면에서도 글로벌 반도체 기업들의 기술 적용 니즈가 존재하는 상황이라 당사의 검토 기준에 부합하는 사업으로 판단하였습니다. 또한, 당사의 MLB 수요처 중 글로벌 반도체 기업이 포함되어 있어 고객사와의 관계 측면에서도 유리한 사업이라고 판단하였습니다. 다만, 관련 기술이 적용 가능한 사업분야가 반도체로 한정적이라 확장성 측면에서 당사의 신사업에 적절하지 않다고 판단하였습니다.

동박의 경우, 과거 인쇄회로기판(PCB)에 주로 쓰였던 소재로 현재는 2차전지의 음극집전체로 활용되며 2차전지의 주요 소재 산업 중 하나입니다. 제작 공정이 까다롭고 첨가제에 따라 동박 성능에 큰 영향을 미치는 등 진입장벽이 높은 산업이며, 국내에서 롯데에너지머티리얼즈, SKC 등이 주요 사업으로 영위하고 있으며, 2차전지 주요 소재로 상업화 측면에서도 적합한 사업이라고 판단되었으나, 실리콘 포토닉스와 마찬가지로 확장성 측면에서 당사의 신사업에 적합하지 않은 사업이라고 판단하였습니다.

상기 기준을 바탕으로 다양한 신사업을 검토한 결과, 당사는 탄소나노튜브(CNT, Carbon Nanotube) 사업이 상기 기준에 부합하는 사업이라고 판단하였습니다. 탄소나노튜브는 1991년 발견된 나노 신소재로, 2010년대에 들어 상용화가 시작되어 높은 기술적 진입장벽이 존재하는 사업입니다. 또한, 탄소나노튜브는 반도체, 우주항공, 이차전지 등 높은 수준의 열/전기 전도성이 필요한 다양한 산업군에 활용 가능하여 소재로서 다양한 사업분야로서의 확장성을 보유하고 있으며, 2015년부터 이차전지 도전재로 각광받아 본격 개화 단계에 진입한 산업입니다.

(중략)

당사는 상기 검토 기준에 부합하는 탄소나노튜브 사업에 진출하기 위해 M&A, SI 투자 등 다양한 방법을 검토하던 중, 제이오社 인수를 검토하였고, 법무법인 및 회계법인과 함께 철저한 실사를 진행하여 인수를 결정하게 되었습니다. 당사의 제이오 인수 의사결정 세부 과정은 다음과 같습니다.

| [당사의 제이오 인수 의사결정 과정] |

| 구분 | 시기 | 주요 내용 |

|---|---|---|

| 1 | 2024년 상반기 | ①1분기 : 이수페타시스, 신사업 영역/Item 발굴 착수 ②2분기 : 이수페타시스, 탄소나노튜브 신사업 추진 결정 및 진출방안 모색 |

| 2 | 2024년 6~7월 | ①6월 중순 : 이수그룹, 제이오 인수 제안 접수 ②6월 하순 ~ 7월말 : 이수페타시스, 인수 제안 검토 후 인수 추진 결정 |

| 3 | 2024 8월~10월 | ①8월초 ~ 10월 중순 : 이수페타시스, 실사 진행(재무/법률/특허) ②10월 중순 ~ 10월말 : 제이오와 각종 계약조건 협상 진행 |

| 4 | 2024년 11월 | ①11월초 : 이수페타시스-제이오, 구주/신주/CB 등 계약조건 협상 완료 ②11/8 : 이수페타시스-제이오, 주식매매계약(SPA) 체결 |

| 출처 : 당사 제시 |

당사는 제이오 구주 575만주(1,581억원), 신주 546만주(997억원), 제2회차 전환사채 420억원을 취득하여 제이오 지분 30.11%를 취득할 예정이며, 제이오 구주, 신주 및 전환사채 취득가액은 각각 주당 27,500원, 18,259원, 19,475원입니다.

구주 취득은 당사와 인수대상회사의 최대주주인 강득주 사이에서 체결된 주식매매계약을 근거로 주식을 양수할 예정이며, 구주의 거래가격은 외부평가기관인 삼정회계법인의 평가를 기반으로 '자본시장과 금융투자업에 관한 법률' 시행령 제176조의5에서 규정하고 있는 기준시가 산정 방법을 적용하여 1주당 주식가액을 산정하고, 유가증권시장 및 코스닥시장 상장법인의 최대주주변경을 수반하는 주식양수도 거래 사례를 분석하여 경영권 프리미엄율(%)을 산정하였습니다. 주식 취득가액 평가 관련 자세한 내용은 당사가 2024년 11월 11일 공시한 주요사항보고서(타법인주식및출자증권양수결정)의 첨부서류인 '외부평가기관의평가의견서'를 참고하여 주시기 바랍니다.

신주의 경우, 제이오의 제3자배정 유상증자를 통해 당사가 주식을 취득할 예정이며, 신주의 거래가격은 '증권의 발행 및 공시 등에 관한 규정' 제5-18조(유상증자의 발행가액 결정) 제2항에 의거하여, 제3자배정 유상증자의 이사회결의일(2024년 11월 08일) 전일을 기산일로 하여 과거 1개월 간의 가중산술평균주가, 1주일 간의 가중산술평균주가 및 최근일 가중산술평균주가를 산술평균한 가격과 최근일 가중산술평균주가 중 낮은 가격을 기준주가로 하였으며, 기준주가 대비 0.0% 할인율을 적용하여 산정하였습니다.

전환사채의 거래가격(전환가격)은 '증권의 발행 및 공시 등에 관한 규정' 제5-22조(전환사채의 전환가액 결정)에 의거하여, 본 전환사채 발행을 위한 이사회 결의일(2024년11월 08일) 전일을 기산일로 하여 그 기산일로부터 소급하여 산정한 (i) 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 최근일 가중산술평균주가를 산술평균한 가액과 (ii) 최근일 가중산술평균주가 및 (iii) 청약일(청약일이 없는 경우는 납입일) 전 제3거래일 가중산술평균주가 중 높은 가액으로 산정하였습니다. 각각의 거래가격 및 결정방법은 다음과 같습니다.

| [제이오 거래내역 및 거래가격 결정방법] |

| (단위 : 주, 원) |

| 구분 | 주식수 | 양수금액 | 주당 가격 | 거래가격 결정방법 |

|---|---|---|---|---|

| 구주 | 5,750,000 | 158,125,000,000 | 27,500 | 평가대상회사의 주가는 "자본시장과 금융투자업에 관한 법률 시행령 제176조의5"의 방법에 따라 계산된 기준시가를 사용하였으며, 1주당 주식가액의 범위는 기준시가에평가기준일 이전 3년 간 양수도금액이 300억원 이상인 최대주주의 변경을 수반한 상장주식 주식양수도 거래 사례 중 극단치의 영향을 제거한 경영권 프리미엄율 최저치와 최고치를 적용하여 산정하였습니다. |

| 신주 | 5,460,000 | 99,694,140,000 | 18,259 | 상기 발행가액은 금융위원회가 제정한「증권의 발행 및 공시 등에 관한 규정」제5-18조 제2항에 의거, 본건 유상증자를 위한 이사회결의일(2024년 11월 08일) 전일을 기산일로 하여 과거 1개월 간의 가중산술평균주가 , 1주일 간의 가중산술평균주가 및 최근일 가중산술평균주가를 산술평균한 가격과 최근일 가중산술평균주가 중 낮은 가격을 기준주가로 하였으며, 기준주가 대비 0.0% 할인율을 적용하였습니다.(단, 원단위 미만 절상) |

| 전환 사채 |

2,156,611 | 42,000,000,000 | 19,475 | 본 사채 발행을 위한 이사회 결의일(2024년 11월 08일) 전일을 기산일로 하여 그 기산일로부터 소급하여 산정한 (i) 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 최근일 가중산술평균주가를 산술평균한 가액과 (ii) 최근일 가중산술평균주가 및 (iii) 청약일(청약일이 없는 경우는 납입일) 전 제3거래일 가중산술평균주가 중 높은 가액으로 하되, 원 단위 미만은 절상한다. |

| 출처 : 이수페타시스 주요사항보고서(타법인주식및출자증권양수결정), 제이오 주요사항보고서(유상증자 결정), 제이오 주요사항보고서(전환사채권발행결정) 주1) 주당 가격은 단순 양수금액/주식수 로 산정하였습니다. 주2) 전환사채의 주식수는 시가하락 등에 따른 전환가액 조정이 없는 경우를 기준으로 기재하였으며, 전환가액 조정이 발생할 경우 전환사채의 '주당 가격'이 변동될 수 있습니다. |

| [(주)제이오 개요] |

| 구 분 | 피인수회사 | |

|---|---|---|

| 회사명 | ㈜제이오 | |

| 대표이사 | 강득주 | |

| 최대주주 | 강득주 외 6인(39.26%) | |

| 주소 | 본사 | 인천광역시 연수구 센트럴로 263, 907호(송도동, 아이비에스타워) |

| 연락처 | 032-210-5801 | |

| 주요사업 | 탄소나노튜브, 플랜트엔지니어링 | |

| 설립연월 | 1994년 11월 | |

| 결산월 | 12월 | |

| 법인구분 | 코스닥시장 상장법인 | |

| 상장연월 | 2023년 02월 | |

| 출처 : 제이오 2024년 3분기 분기보고서 |

| [제이오 사업부문별 세부 내용] |

| 사업부문 | 세부내용 |

|---|---|

| 전지소재(탄소나노튜브) 부문 |

이차전지 도전재용 탄소나노튜브 개발 및 생산, 탄소나노튜브 섬유 및 시트 개발 및 생산 |

| 플랜트 엔지니어링 부문 |

이차전지, 전자재료 등에 필요한 소재 생산설비 및 식품, 석유화학, 에너지 산업 등 다양한 분야에서 공정설계, 기본 및 상세설계, 사업관리, 시운전등 EPC 관련 서비스를 제공 |

| 출처 : 제이오 2024년 3분기 분기보고서 |

| [제이오 매출 구성 현황] |

| (단위: 천원) |

| 매출 구분 | 2024년 3분기말 | 2023년 | 2022년 | 2021년 | 2020년 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | |

| 플랜트 엔지니어링 부문 | 60,031,925 | 88.2% | 86,924,542 | 75.9% | 56,220,237 | 83.1% | 75,413,359 | 95.8% | 45,956,527 | 97.5% |

| 전지소재(탄소나노튜브) 부문 | 7,998,645 | 11.8% | 27,318,093 | 23.9% | 11,340,036 | 16.8% | 3,253,874 | 4.1% | 1,058,783 | 2.2% |

| 기타 | 56,988 | 0.08% | 251,328 | 0.2% | 94,829 | 0.1% | 35,565 | 0.0% | 126,000 | 0.3% |

| 합계 | 68,087,558 | 100.00% | 114,493,963 | 100.0% | 67,655,302 | 100.0% | 78,702,798 | 100.0% | 47,141,310 | 100.0% |

| 출처 : 제이오 2024년 3분기 분기보고서 및 사업보고서 주) 기타는 임대수익입니다. |

당사의 인수대상회사인 제이오의 2024년 3분기말 기준 매출의 88.2%는 플랜트 엔지니어링 부문에서 발생하고 있으며, 당사가 신규사업 아이템으로 선정한 탄소나노튜브를 제조하는 전재소재 부문의 매출비중은 11.8% 수준으로 탄소나노튜브 사업의 매출비중이 높지 않은 편입니다.

다만, 제이오는 글로벌 최고의 탄소나노튜브 대량생산 연속기술을 통해 독보적인 기술 경쟁력을 확보하고 있으며, 세계 최초로 탄소나노튜브 대량생산에 성공하였고, 탄소나노튜브 생산의 Full Line-up을 보유한 세계 유일의 기업으로 탄소나노튜브 산업 내 우수한 기술 경쟁력을 보유한 회사입니다. 또한, 국내에서 탄소나노튜브 제조 사업을 영위하고 있고 양산체계를 갖춘 회사는 LG화학, 제이오 및 금호석유화학 3개 사이며, 그 중 제이오가 당사가 인수하기에 적정한 기업이라고 판단하였습니다. 제이오의 탄소나노튜브 생산 Capa는 연간 2,000톤 수준으로 탄소나노튜브 산업 내에서 우수한 경쟁력을 갖추고 있습니다.

| [국내 주요 탄소나노튜브 업체 Capa 현황] |

| (단위 : 억원, 톤/년, %) |

| 업체명 | 자산총계 | Capa(톤/년) | 시장점유율 |

|---|---|---|---|

| LG화학 | 346,802 | 2,900 | 55% |

| 제이오 | 2,385 | 2,000 | 38% |

| 금호석유화학 | 45,449 | 360 | 7% |

| 계 | - | 5,260 | 100% |

| 출처: 제이오 제시 주1) 자산총계는 2024년 3분기말 별도 기준입니다. 주2) 신고서 제출일 전일 현재 Capa 기준으로 작성되었습니다 |

(중략)

당사가 생산하고 있는 핵심부품인 PCB는 절연판 위에 동박을 입혀서 회로를 형성하고 그 회로 위에 반도체와 콘덴서 등 전자부품을 실장하여, 각 부품들을 전기적으로 연결해주는 기판으로 전자 산업의 기술발전을 위해 반드시 선행되어야 할 첨단 부품입니다. 때문에 PCB에 사용되는 재료는 뛰어난 단열성과 열팽창 계수, 높은 기계적 강도와 열전도율 등 뛰어난 성능이 요구되고 있습니다. 제이오가 생산하는 탄소나노튜브(CNT)의 경우 높은 강도, 우수한 전기 전도성 등 소재로서 뛰어난 특성을 가지고 있어 큰 주목을 받고 있는 소재이며, 전자기기 및 반도체, 복합소재 등 첨단 소재에 적용하기 위한 연구가 활발히 진행되고 있습니다. 특히 CNT를 PCB의 주 재료로 적용 가능할 경우, 전기 전도성과 열 전도성이 향상되어 고속 데이터와 항공우주 등의 분야에서 요구하는 고성능 PCB를 생산하는 시너지를 발휘할 수 있을 것으로 기대됩니다. 최근 AI 열풍으로 수요가 급상승하고 있는 당사의 핵심 부품 고다층 PCB(MLB)의 시장의 경우에도 당사는 글로벌 MLB 시장 점유율 1위를 기록하며 우수한 시장경쟁력을 보유하고 있습니다. 제이오의 우수한 기술을 활용하여 MLB의 재료로 CNT를 적용할 수 있다면, 타 경쟁사와 MLB 성능 격차를 더욱 벌리며 빠르게 성장하고 있는 MLB 시장을 계속해서 선도해 나갈 수 있을 것으로 기대됩니다.

당사와 제이오는 고성능 PCB 제조를 위한 CNT를 공동으로 연구하며 PCB 성능 개선에 시너지 효과를 낼 수 있을 것으로 기대합니다. CNT의 경우 높은 강도, 우수한 전기 전도성 등 뛰어난 특성으로 인해 디스플레이, 나노센서, 이차전지 소재 등 다양한 전기/전자 분야에서 활발하게 연구 및 적용되고 있습니다. 제이오의 CNT 기술을 활용하여 당사와 함께 공동연구를 통해 소재를 개발한다면, 궁극적으로 1) PCB 방열기술의 한계 극복과 2) 고밀도 PCB 구현할 수 있을 것으로 기대됩니다.

현재 고성능 PCB의 주요 수요처인 데이터센터와 AI 가속기(GPU, TPU 등)는 고성능 연산 작업으로 인해 막대한 열을 발생시키고 있습니다. PCB는 데이터센터 및 AI 시스템에서 열 관리와 전력 공급 안정성을 유지하는 핵심 부품이기에, PCB의 방열 관리성의 중요성이 계속해서 대두되고 있습니다. 당사는 현재 기존 PCB에 전자제품의 회로 보드와 같은 다양한 부품들 사이의 전기전 연결을 개선하기 위한 은(Ag) 입자를 포함한 액상 또는 반고체 상태의 물질인 ‘은(Ag) 페이스트’를 사용하고 있습니다. 그러나 은 페이스트를 사용한 PCB는 과열로 인한 수축팽창 시 전기적 끊어짐 현상이 발생하여 제품불량으로 이어지는 결과를 초래하고 있습니다. 이로 인해 해외 주요 고객사로부터 기존의 은 페이스트를 사용하고 있는 PCB의 방열 기술의 한계를 극복할 수 있는 차세대 PCB에 대한 수요가 지속적으로 발생하고 있습니다. 이러한 상황 속에 기존 PCB 방열 기술의 한계를 극복하고, 전기적 끊어짐을 억제하며, 전도도 향상 및 발열 감소의 효과가 있는 ‘CNT 페이스트’를 제이오와 공동 연구/개발한다면, 궁극적으로 당사의 PCB 성능 개선을 기대할 수 있어 CNT와 PCB 간 사업연계성이 가시적입니다.

또한 데이터센터 및 AI시스템에서 요구하고 있는 고밀도 PCB를 구현하기 위해서는 PCB 표면의 도금 두께를 감소시키는 것이 필수적입니다. 도금 두께가 얇을수록 미세 패턴 구현이 쉬워, 원하는 성능의 고밀도 회로를 제작할 수 있습니다. 그러나 당사가 현재 도금 방식으로 사용하는 ‘Resin Base Plugging Ink’는 저비용 제조와 표준 PCB 생산에는 적합하지만, 열전도도와 전기전도도가 낮고, 도금 두께가 두꺼워(20 μm ~ 50 μm) 고성능 PCB 제작에는 어려움이 있습니다. 당사가 기존에 사용하던 Resin Base Plugging Ink 대신 CNT 페이스트를 PCB의 도금 소재로 적용한다면, 기존 PCB의 도금 두께를 50μm에서 5μm로 감소시켜 데이터센터용 고밀도 PCB 설계 최척화를 실현하는 데도 일조할 수 있을 것으로 기대됩니다.

당사는 지난 9월 ‘탄소 나노튜브(CNT)를 활용한 데이터센터 및 AI용 에너지 효율 PCB 개발’이라는 프로젝트의 명으로 데이터센터 및 AI 시스템의 방열 문제를 해결하여 에너지 효율을 극대화하고, PCB의 성능과 신뢰성을 강화하기위한 CNT 연구에 돌입하였습니다. 2025년에는 샘플 프로세스를 최적화하고 2027년에는 양산 생산성 향상 및 특허출원, 2028년에는 생산 관련 시설 투자를 목표로 하고 있습니다.

동 프로젝트의 총 개발 예상 비용은 10억원으로, 기존에 당사가 지출하고 있는 연구개발비용인 24년 3분기 46억원, 23년 52억원, 22년 41억원에서 유의미하게 벗어나지 않는 수준입니다. 특히 해당 연구개발비용은 매출액 대비 비율은 각 0.88%, 0.91%, 0.82%로 연구개발로 인한 자금조달은 필요하지 않을 것으로 예상됩니다.

데이터센터와 AI시스템의 에너지 효율화와 방열 문제가 계속해서 대두되고 있는 가운데, 당사는 제이오와의 연구를 통해 가파르게 상승하고 있는 데이터센터 및 AI 시스템의 고성능 PCB 수요에 발빠르게 대응할 수 있을 것으로 기대하고 있습니다. 해당 기술 개발을 통해 경쟁사와의 기술 격차를 벌리고, 기존 주요 고객사들의 수요를 유지하며, 나아가 향후 새로운 고객사들의 수요까지 대응하며 당사와 제이오의 매출 성장에 일조할 것으로 기대됩니다.

한편, 제이오가 생산하는 탄소나노튜브와(CNT)와 당사의 그룹 계열사인 이수스페셜티케미컬이 제조하는 황화리튬(Li2S)은 배터리 산업 내에서 각기 다른 기술적 단계와 시장 영역에 위치해 있으며, 밸류체인 상 상호 연관성이 낮은 소재입니다.

황화리튬은 황화물계 전고체전지(Sulfide-based Solid-State Battery)의 전해질로 사용되는 원료로, 리튬 수산화물(LiOH)과 황(S)을 원료로 하여 합성 및 제조되며, 기존의 전해질 소재와는 다른 특수한 제조 공정과 기술적 요구사항을 필요로 합니다.

탄소나노튜브는 고전도성(High Conductivity), 고강도(High Strength) 등 우수한 전기·열적 특성을 갖추고 있어, 여러 응용 분야 중 배터리에서는 도전재(Conductive Additive)로 사용됩니다. 이러한 도전재로서 탄소나노튜브는 배터리 내 전자의 이동을 촉진하여 배터리의 에너지 효율과 출력 성능을 향상시키는 데 기여합니다. 탄소나노튜브는 에틸렌(C₂H₄)을 원료로 하여 화학기상증착법(Chemical Vapor Deposition, CVD) 또는 촉매성장법(Catalytic Growth Method)을 통해 합성되는데, 황화리튬에 이용되는 원료 및 기술과는 연관성이 낮은 기술입니다.

이처럼 황화리튬과 탄소나노튜브 두 소재는 배터리 내 상이한 영역에서 서로 독립적인 기능을 수행하며, 원료와 제조 공정이 서로 완전히 독립적이기 때문에, 공급망이나 밸류체인 상 연계성도 크지 않다고 판단됩니다.

CNT는 황화리튬보다 오히려 PCB와 연계성이 더 높은 것으로 판단되는데, 이는 CNT의 우수한 전기 전도성으로 PCB의 신호 전송 기능을 향상시켜 신호 손실을 줄이고 전반적인 장치 성능을 개선할 수 있다는 점, CNT의 뛰어난 열 전도성은 PCB 내에서 보다 효율적인 열 방출을 가능하게 하여 과열 위험을 줄여 PCB 수명을 향상시킨다는 점, CNT는 전기적, 열적 이점 외에도 뛰어난 기계적 강도를 제공하여 내구성이 중요한 PCB에 사용하기에 이상적이라는 점 등에 기인합니다.

당사의 그룹 계열사인 이수스페셜티케미컬이 제조하는 황화리튬은 양극과 음극 사이 리튬 이온의 매개체 역할을 하는 전해액 재료로 활용됩니다. 따라서 제이오와 이수스페셜티케미컬은 모두 이차전지 밸류체인 내에 속하지만, 제이오의 기술은 양극과 음극에 적용되고, 이수스페셜티케미컬의 기술은 전해액에 한정되므로 기술 간의 직접적인 연관성은 낮다고 판단됩니다. 이에 반해 CNT는 전도성 및 내구성 특성 덕분에 PCB의 고성능 전자소자에 적용 가능성이 높아, 제이오의 CNT 사업은 황화리튬 소재 사업보다는 PCB 사업과의 연계성 및 시너지가 더 가시적이라고 판단됩니다.

한편, 제이오의 플랜트 엔지니어링 사업의 경우, 이차전지 소재생산 플랜트, 탄소중립·친환경 관련 플랜트, 환경개선·재생사업 관련 플랜트 등 다양한 분야에서 공정설계, 기본 및 상세설계, 사업관리, 시운전 등 EPC 관련 사업을 영위하고 있으며, 20년 이상 경력의 화학·화공·기계·전기·전자 등 플랜트 설계 관련 기술자들이 엔지니어링 업무를 직접 수행하고 관리하여 고객의 니즈에 최적화된 서비스를 제공하고 있습니다.

당사가 영위하고 있는 PCB 제조업과 제이오의 플랜트 엔지니어링 사업 간 직접적인 연관성은 존재하지 않습니다. 다만, 당사가 영위하고 있는 PCB 제조업은 현재 수요 대비 공급이 부족한 상황으로 당사는 적극적인 설비투자를 바탕으로 확대되는 시장을 선제적으로 점유하여 수익성을 확보하기 위해 노력하고 있으며, 향후 당사의 생산설비 증설 과정에서 제이오의 플랜트 사업부와의 시너지 효과가 발생할 수 있을 것으로 기대됩니다.

이와 관련하여, 현재 제이오의 플랜트 사업부는 PCB 제조시설 관련 엔지니어링 경력이 없고, 플랜트 엔지니어링 사업은 해당 산업에 대한 장기간에 걸친 경험과 축적된 기술이 경쟁력으로 작용하여 제이오의 플랜트 사업부가 단기간 내 PCB 생산설비 공사에서의 경쟁력을 갖추기는 어렵습니다. 그럼에도 불구하고, 제이오의 플랜트 사업부는 20년 이상 경력의 설계 관련 기술자들을 보유하고 있으며, 해당 기술자들이 반도체, 이차전지, 환경, 에너지 등 다양한 플랜트 분야의 기술력을 보유하고 있어 향후 PCB 제조설비 관련 엔지니어링 기술을 습득하는 것 또한 가능할 것으로 예상됩니다. 제이오의 플랜트 사업부가 PCB 제조설비 관련 엔지니어링 기술력을 습득할 경우, 당사의 생산설비 증설 과정에서의 원가 절감, PCB 제조 기술의 외부 유출 우려 최소화 등 다양한 부분에서의 시너지가 발생할 수 있을 전망이며, 제이오 측면에서도 생산설비 증설 니즈를 보유한 고객사 추가확보, PCB 관련 신규 사업분야 진출 등 시너지가 발생할 수 있을 것으로 전망됩니다.

또한, 제이오 인수를 통해 플랜트 사업 영위 기업을 계열회사에 편입하여 석유화학 사업을 영위하고 있는 이수화학 및 정밀화학(전고체전지소재 사업)사업을 영위하고 있는 이수스페셜티케미컬 등 이수 그룹 계열사들의 공장 신설, 증설 시 원가절감 등의 시너지 효과가 발생할 수 있을 것으로 기대됩니다. 또한, 자원순환 등 새로운 분야로 확대해 나가는 이수건설의 플랜트 부분 역시 석유화학, 친환경 등 분야에서 제이오의 경험을 통해 노하우를 습득하는 등 시너지 효과가 발생할 수 있을 것으로 기대됩니다.

| [플랜트 엔지니어링 제품 구분] |

| 구분 | 설명 | |

| 이차전지 소재생산 플랜트 |

음극재 생산 설비 | 이차전지용 천연흑연/인조흑연 음극재 생산 설비 |

| 양극활물질 생산 설비 | 중대형 이차전지용 양극활물질(LFP, NCM 등) 생산 설비 | |

| 그래핀 제조 플랜트 | 이차전지용 그래핀 음극재 제조설비 | |

| 이차전지 바인더 소재(CMC) 생산 플랜트 | 이차전지 도전재용 제조설비 | |

| 이차전지용 CNT 분산제 생산 플랜트 | 이차전지 도전재용 제조설비 | |

| 탄소중립·친환경 관련 플랜트 |

Off Gas 처리/회수 설비 | 정유공장 Off-Gas에서 H, CO₂분리 정제 설비 |

| CO₂가스 처리 설비 | 소각로 배기가스 중의 CO₂포집 처리 설비 | |

| 환경개선·재생사업 관련 플랜트 |

이차전지 공장/반도체 공장 폐 Solvent 재생처리 설비 |

사용된 폐 Solvent를 전처리 및 정제 공정을 통해 정제하여 재생하는 설비 |

| 유기화합물(VOC) 대기배출 방지 설비 |

정유, 석유화학,이차전지 공장등에서 발생하는 휘발성 유기화합물을 포집하여 전처리설비를 통해 1차 처리를 하고 연소시켜, 대기오염을 방지하는 설비(CTO: Catalytic Thermal Oxidizer) | |

| 이차전지 소재공장 발생 폐리튬액 재생처리 설비 |

양극재 물질 제조 공정 중 발생하는 폐 리튬액(LHM)을 다양한 공정을 통해 재 처리 후 사용하기위한 재생 설비 |

|

| 폐배터리(리튬전지) Recycle 플랜트 | 전기자동차 폐리튬전지에서 친환경, 저비용 방식으로 금속원료(Li)를 재생하는 기술의 확보 및 데모급/상용급 설비 개발 |

|

| 비철금속(Zn, Cu) Recycle 플랜트 | 전기자동차, 산업현장의 폐기물에서 친환경/저비용으로 유가 비철금속(Zn,Cu)을 재생하는 기술의 확보 및 데모급/상용급 설비 개발 | |

| 반도체용 특수소재·약품 생산 플랜트 |

고순도 에탄올 생산 설비 | Crude 에탄올을 감압증류와 추출증류공정을 통하여 이차전지 바인더 원료 및 반도체용 초고순도 에탄올을 제조하는 설비 |

| 고순도 CO 생산 설비 | 개미산을 고순도 CO 가스(99.999%)로 전환 생산하는 플랜트 설비 | |

| 화공 플랜트 | DOTP 생산 플랜트 | 플라스틱용 친환경 가소제 생산 설비와 기술(라이센스 포함)을 해외수출 추진(DOTP:Dioctyl Terephthlate) |

| 플라스틱제품 이송 및 저장 설비 | 풀리에틸렌(펠렛/파우더)에 대해 고효율 공기식 이송, 혼합/저장하는 종합 설비 구축 | |

| Epoxy 연속 생산 플랜트 | Pilot 기술을 통한 에폭시 수지 연속 생산 상용화 플랜트 기술개발 및 상업화 공장 건설 참여 | |

| 폐플라스틱 Recycle 플랜트 | 폐플라스틱(PE,PP,PVC)을 다양한 공정 기술을 통해 재생하여 원료로 사용하는 재생산 설비 구축 |

|

| ENB 제조 공정 플랜트 | EPDM Rubber의 원료인 ENB를 제조 생산하는 기술개발 및 설비 구축 * EPDM : Ethylene-Propylene Diene Monomer * ENB: Ethylene- Norbornene |

|

| 출처 : 제이오 2024년 3분기 분기보고서 |

(주4) 정정 전

시장조사기관 SNE Research에 따르면 글로벌 탄소나노튜브 시장은 연평균성장율 41.4%로 급성장이 예상됩니다. 탄소나노튜브는 현재 이차전지 도전재의 소재로 주로 사용되고 있으나, 향후 반도체, 디스플레이, 우주항공 등 다양한 산업분야의 부품 및 소재로 활용가치가 높을 것으로 전망됩니다.

| [글로벌 탄소나노튜브 시장 성장성] |

|

|

글로벌 CNT 시장 전망 |

| 출처 : SNE Research |

(주4) 정정 후

시장조사기관 SNE Research에 따르면 글로벌 이차전지 도전재용 탄소나노튜브 시장은 연평균성장율 41.4%로 급성장이 예상됩니다. 탄소나노튜브는 현재 이차전지 도전재의 소재로 주로 사용되고 있으나, 향후 반도체, 디스플레이, 우주항공 등 다양한 산업분야의 부품 및 소재로 활용가치가 높을 것으로 전망됩니다.

| [글로벌 탄소나노튜브 시장 성장성(이차전지 도전재용)] |

|

|

|

글로벌 CNT 시장 전망 |

| 출처 : SNE Research |

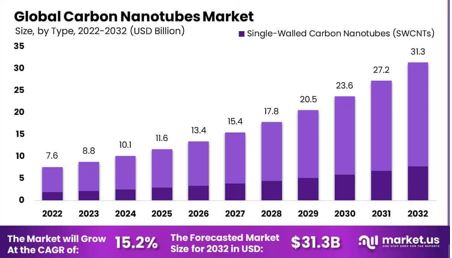

한편, 또다른 시장조사기관 Market.US에 따르면 글로벌 탄소나노튜브 시장 규모는 2022년 76억 달러에서 2032년 313억 달러로 성장할 것으로 예상되어 연평균성장률 15.21%가 전망됩니다. 탄소나노튜브는 강도와 유연성으로 인해 다른 나노스케일 구조를 지시하는 데 사용될 수 있는 잠재력이 있어 나노기술 개발에 더욱 중요해질 전망이며, 경량 장비 개발에 효과적으로 항공우주 및 방위 산업에서 수요가 증가할 것으로 전망됩니다. 이에 더불어 의료 및 헬스케어, 전기 장치, 광학 장치와 같은 응용 분야에서 다중벽 탄소나노튜브의 인기가 높아짐에 따라 시장 성장이 촉진될 것으로 예상됩니다.

| [글로벌 탄소나노튜브 시장 성장성] |

|

|

글로벌 CNT 시장 전망_Market.us |

| 출처 : Market.US |

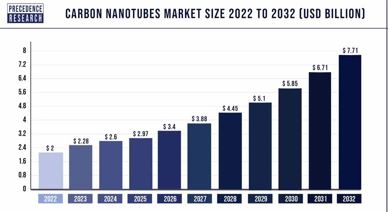

유사하게, Precedence Research에서도 (1) CNT의 우수한 확장성을 바탕으로 다양한 분야에서의 수요 확대 (2) 한국, 중국, 일본 등에서의 전자제품에 대한 수요가 증가함에 따라, CNT가 적용될 수 있는 넓은 분야 중 반도체 向 CNT에 대한 수요가 특히 확대될 것으로 전망된다는 점 (3) 의료산업에서의 CNT 활용 가능성 등을 근거로 글로벌 탄소나노튜브 시장 연평균성장률 14.45%를 전망하였습니다.

| [글로벌 탄소나노튜브 시장 성장성] |

|

|

cnt 성장성_precedence |

| 출처 : Precedence Research |

시장조사기관마다 탄소나노튜브 시장 성장성에 대한 전망치는 일부 상이하나 보수적인 기관도 15% 수준의 연평균성장률을 전망하고 있어 탄소나노튜브 시장은 향후 뚜렷한 성장세가 기대되는 것으로 파악됩니다.

(주5) 정정 전

제이오가 영위하는 플랜트 엔지니어링 사업은 일반적인 대기업 엔지니어링 사업과는 범위에서 차이가 있습니다. 일반적으로 엔지니어링 회사는 외국에서 기본설계 기술을 확보하여 상세 설계 및 시공을 수행합니다. 그러나 제이오는 설립부터 연구용 설비를 설계하며 기본설계를 진행하였습니다. 현재는 상업용 설비의 기본 설계를 진행하고 상세 설계, 구매, 제작, 시공 등 EPC사업을 영위하는 종합 엔지니어링 회사입니다.

(주5) 정정 후

제이오가 영위하는 플랜트 엔지니어링 사업은 일반적인 대기업 엔지니어링 사업과는 범위에서 차이가 있습니다.

| [플랜트 엔지니어링 프로세스] |

|

|

플랜트엔지니어링 프로세스 |

| 출처 : 시스템엔지니어링 학술지 제14권 1호 |

플랜트 엔지니어링은 가장 먼저 시스템의 구성과 적용기술 등 기초를 잡는 '기본 설계'를 거치고 해당 설계도를 통해 '상세 설계'와 '시공'을 진행하는 단계를 거칩니다. 대기업 엔지니어링 회사는 흔히 플랜트 '상세 설계' 및 '시공'에 초점을 맞추고 있어, 시공에 필요한 근간인 기본 설계 기술은 자체 개발하지 않고기본 설계가 가능한 플랜트 엔지니어링 업체에 용역으로 맡기는 것이 일반적입니다. 그러나 제이오는 '기본 설계' 기술부터 자체적으로 개발하여 플랜트를 '상세 설계'하고 '시공'하는 종합 플랜트 엔지니어링 회사로 대기업 엔지니어링 회사와 영위하는 사업의 범위에 차이가 있습니다. 제이오는 현재 상업용 설비의 기본 설계를 진행하고 상세 설계, 구매, 제작, 시공 등 EPC사업을 영위하는 종합 엔지니어링 회사입니다.

(주6) 추가 기재

한편, 그룹 내 특수관계자 거래 여부는 거래성격에 따라 결정/진행하고 있습니다. 구체적으로 생산 및 기술과 관련된 직접 거래는 기술보안 등의 사유로 특수관계자와 거래를 진행하고, 생산 및 기술과 관련 없는 거래는 제3자와 경쟁입찰로 진행하고 있습니다. 최근 당사 사례로, 신규 4공장 증설에 있어 생산 유관 시설에 대해서는 내부 보안유지를 위해 계열사를 통한 수의계약을 진행하였습니다. 이는 당사가 글로벌 기업들을 주요고객사로 두고 있고, 네트워크용 고부가 고난이도 PCB제품 글로벌 TOP 공급 회사로서 당사의 기술 및 노하우 유출 방지(①당사 직접 제작 장비에 대한 기술 보안, ②고난이도 제품 제작에 가장 효율적인 프로세스별 공정 배치 노하우, ③신공법 제품의 기술 및 품질 관리 노하우, ④생산설비 제원 유출방지)를 위하여 신뢰할 수 있는 업체 선정이 필요하였기 때문입니다. 특수관계인과의 거래로 당사는 3곳의 업체로부터 적산견적을 통한 비교견적으로 시장가 대비 공사대금의 적정성을 확보하였습니다. 또한, 거래로 인해 발생할 수 있는 이해관계자간의 부당지원 또는 부당이익제공, 이해충돌 등의 경우 공정거래법 및 상법 등의 면밀한 사전검토를 통해 문제여부를 확인한 후 진행하는 등 법에서 열거하는 사항을 준수하고자 하였습니다.

당사가 인수 예정인 제이오는 플랜트사업부와 탄소나노튜브 사업부를 영위하고 있습니다. 제이오의 탄소나노튜브 사업의 경우, 해당 사업의 특수성을 감안할 때 현재로서는 당사를 포함하여 이수그룹 계열사와의 내부거래의 발생가능성이 있다고 생각하기 어렵습니다. 반면, 제이오의 플랜트사업부는 다양한 분야의 제조업 공장에 대한 설계, 시공 경험을 풍부하게 갖추고 있기 때문에, 당사가 신규 공장 증설 등의 수요가 있을 때에 제이오의 플랜트 사업부의 참여를 고려해 볼 여지는 있습니다. 그러나, 이러한 가정적 상황이 발생한다면, 당사는 상법 제397조의 2등 관련 법규의 준수를 위해 제이오와의 거래가 특수관계자에게 부당한 이익을 분여하는 거래로 오인되지 않도록 거래대상, 거래방식, 거래가격 등의 결정에 있어 신중한 사전검토와 이사회 결의를 거침으로서, 해당 거래를 결정함에 있어서 최대한의 투명성과 공정성을 확보하기 위한 만반의 조치를 취할 것입니다.

(주7) 정정 전

제이오의 최근 3년간 매출액을 살펴보면 2021년 787억원, 2022년 676억원, 2023년 1,145억원을 기록하며 증가하는 추세에 있습니다. 영업이익은 2021년 -39억원, 2022년 -23억원, 2023년 120억원 수준이며, 당기순이익은 2021년 -146억원, 2022년 -57억원, 2023년 174억원으로 2023년 흑자 전환하여 이후 안정적으로 순이익을 창출하고 있습니다. 이에 따라 제이오의 영업이익률은 2021년 -5.0%, 2022년 -3.3%, 2023년 10.5%를 기록하였고, 당기순이익률은 2021년 -18.6%, 2022년 -8.4%, 2023년 15.2%를 기록하였습니다. 2023년 CNT 사업부의 안산 제1공장 신규 설비가 2023년 7월부터 본격 가동됨에 따라 매출이 큰 폭으로 성장하였고, 이로 인해 동 2023년 영업이익 및 순이익 흑자전환에 성공하였습니다. 2024년 3분기에는 전방 수요 부진에 따른 고객사 가동률 하락으로 CNT 사업부 성장폭이 일시적으로 축소되며 2023년 대비 영업이익률과 당기순이익률이 감소한 것으로 판단됩니다.

2024년 3분기말 기준 제이오의 매출액은 681억원이며, 각 사업별 비중은 플랜트엔지니어링 사업부문 88.2%, 전지소재 사업부문 11.8% 입니다. 이와 같이 제이오의 사업포트폴리오는 플랜트엔지니어링 부문이 높은 비중을 차지하고 있습니다. 제이오 매출실적 및 비중은 아래 표와 같습니다.

| [최근 5개년 매출 구성 현황] |

| (단위: 천원) |

| 매출 구분 | 2024년 3분기말 | 2023년 | 2022년 | 2021년 | 2020년 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | |

| 플랜트 엔지니어링 부문 | 60,031,925 | 88.2% | 86,924,542 | 75.9% | 56,220,237 | 83.1% | 75,413,359 | 95.8% | 45,956,527 | 97.5% |

| 전지소재(탄소나노튜브) 부문 | 7,998,645 | 11.8% | 27,318,093 | 23.9% | 11,340,036 | 16.8% | 3,253,874 | 4.1% | 1,058,783 | 2.2% |

| 기타 | 56,988 | 0.08% | 251,328 | 0.2% | 94,829 | 0.1% | 35,565 | 0.0% | 126,000 | 0.3% |

| 합계 | 68,087,558 | 100.00% | 114,493,963 | 100.0% | 67,655,302 | 100.0% | 78,702,798 | 100.0% | 47,141,310 | 100.0% |

| 주1) 기타는 임대수익입니다. |

(중략)

제이오는 공종별 및 발주처별로 분산된 포트폴리오를 기반으로 사업포트폴리오에 대한 분산 및 관리능력을 보유하고 있으며, 외형 확대 및 사업 변동성 완화를 위해 다양한 산업분야로 플랜트엔지니어링 사업을 확대하여 포트폴리오를 다각화를 추진하고 있습니다.

| [플랜트사업부 산업별 사업분야] |

| 주요사업 분야 | 사업개요 |

|---|---|

| 화학·석유화학 관련 산업 |

- 고객사와 협력하여 제조공정 기술개발 및 기본설계를 필요로 하는 정밀화학 플랜트 분야 - 플라스틱 분체 이송/저장 설비 |

|

이차전지소재 관련 산업 |

- 이차전지 양극재/음극재 생산플랜트 설비 공사 - 폐전지 Recycling/소재 회수 플랜트 공사 및 패키지 플랜트화 - 배터리 소재, 폐액 Recycling Plant를 위한 장치 패키지 국산화 |

|

탄소중립·친환경 관련 산업 |

- 산업설비 배가스 CO2 회수/고순도 정제 설비 구축 - 회수 H2가스(Green/Grey) 고순도 정제 설비 구축 - 제철소 발생 COG(Coke Oven Gas) 처리 및 H2/CO2 회수 설비 - 산업폐기물/광물재 탄산화&희토류 금속 추출공정 산업화 대비 |

|

친환경제품·폐기물 재생처리 관련 산업 |

- 공장, 저장소 VOC 처리설비 사업(CTO, RTO, VRU) - 폐기물, 폐플라스틱 Recycling 플랜트 공사 - 생분해성/바이오 플라스틱 플랜트 공사 - 전지공장, 화학공장 발생 폐솔벤트 Recycling 재생 플랜트 공사 |

| 반도체용 특수소재 / 고순도약품 및 가스 관련 산업 |

- 고부가가치 특수가스 정제 및 생산 설비 구축 - 반도체용 고순도 화합물 생산/정제 플랜트 구축 |

| 출처 : 제이오 제시 |

(중략)

한편, 제이오 전지소재사업부의 2024년 3분기말 기준 매출액은 a사 53.84%, b사 21.10%, c사 4.00%, 기타 21.06% 등으로 구성되어 있으며 특정 매출처에 대한 의존도가 높습니다.

| [최근 5개년 매출처별 매출액] |

| (단위 : 백만원) |

| 구분 | 매출처 | 2024년 3분기말 | 2023년말 | 2022년말 | 2021년말 | 2020년말 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | ||

| 전지소재사업 (탄소나노튜브) |

a사 | 4,306 | 53.84% | 2,769 | 10.14% | 1,388 | 12.20% | 273 | 8.37% | 52 | 4.95% |

| b사 | 1,688 | 21.10% | 4,665 | 17.08% | 1,621 | 14.30% | 352 | 10.82% | 40 | 3.78% | |

| c사 | 320 | 4.00% | 19,684 | 72.05% | 8,062 | 71.10% | 2,437 | 74.90% | 629 | 59.38% | |

| 기타 | 1,685 | 21.06% | 200 | 0.73% | 269 | 2.40% | 192 | 5.91% | 338 | 31.89% | |

| 합계 | 7,999 | 100.00% | 27,318 | 100.00% | 11,340 | 100.00% | 3,254 | 100.00% | 1,059 | 100.00% | |

| 출처: 제이오 사업보고서 및 분기보고서 |

(중략)

이에 기업 규모 및 재무 구조가 우량한 글로벌 이차전지 제조사가 제이오의 실질적인 고객사이며, 해당 업체들의 장기 사업계획에 따라 제이오와 직접적으로 탄소나노튜브 공급을 협의하고 있습니다. 뿐만 아니라, 전세계에서 이차전지 제조사로부터 성능 테스트를 통과하여 양산 공급에 성공한 탄소나노튜브 제조사가 소수에 불과하므로 제이오가 공급 협상력 우위의 지위를 지속할 수 있을 것으로 예상되므로 제이오가 직접적으로 매출하는 매출처(분산액 제조사)로부터의 대금 미회수 및 갑작스런 공급 중단 등의 발생 위험은 매우 제한적일 것으로 판단됩니다.

한편, 향후 제이오가 기확보한 이차전지 제조사 외에 현재 성능 테스트 및 양산 공급을 논의 중인 신규 이차전지 제조사에 대한 납품 개시, 제이오가 확보하고 있는 고객사에 대한 공급량 확대, 고객사의 사업 계획 변동, 공급 구조 변동(분산사 확대/축소 또는 변경), 제이오가 직접 분산액 형태로 최종 고객사에 공급 등에 따라 현재 이뤄지고 있는 탄소나노튜브 공급 및 매출 구조가 변화될 수 있으며, 이에 따라 특정 매출처에 대한 매출 편중 구조도 달라질 수 있습니다.

(주7) 정정 후

제이오의 최근 3년간 매출액을 살펴보면 2021년 787억원, 2022년 676억원, 2023년 1,145억원을 기록하며 증가하는 추세에 있습니다. 영업이익은 2021년 -39억원, 2022년 -23억원, 2023년 120억원 수준이며, 당기순이익은 2021년 -146억원, 2022년 -57억원, 2023년 174억원으로 2023년 흑자 전환하여 이후 안정적으로 순이익을 창출하고 있습니다. 이에 따라 제이오의 영업이익률은 2021년 -5.0%, 2022년 -3.3%, 2023년 10.5%를 기록하였고, 당기순이익률은 2021년 -18.6%, 2022년 -8.4%, 2023년 15.2%를 기록하였습니다. 2023년 CNT 사업부의 안산 제1공장 신규 설비가 2023년 7월부터 본격 가동됨에 따라 매출이 큰 폭으로 성장하였고, 이로 인해 동 2023년 영업이익 및 순이익 흑자전환에 성공하였습니다. 2024년 3분기에는 이차전지 전방 수요 부진에 따른 고객사 가동률 하락으로 이차전지에 사용되는 소재 제조를 담당하는 CNT 사업부 성장폭이 (삭제) 축소되며 2023년 대비 영업이익률과 당기순이익률이 감소한 것으로 판단됩니다.

이러한 이차전지 전방 산업 수요 부진은 2024년 들어 본격화된 전기차 캐즘(시장의 수요가 일정 수준에서 더 이상 늘어나지 못하는 현상)에 기인합니다. 이러한 캐즘 현상이 장기화가 될 수 있는 주요 요인은 아래와 같습니다.

| [캐즘 장기화 주요 요인] |

| 캐즘 장기화 요인 | 내용 |

|---|---|

| 정책 및 가격적인 측면 | 전기차 관련 보조금 축소 및 폐지에 따른 가격 부담 |

| 기술적인 측면 | 전기차의 주행거리 및 충전 속도 등의 한계 |

| 부정적인 인식 측면 |

실제보다 과장되어 있는 전기차 화재에 대한 부정적인 인식 |

가장 먼저 정책 및 가격적인 측면에서 각국의 전기차 시장에 대한 정책적 지원 축소가 궁극적으로 전기차 캐즘의 장기화를 야기하는 요인으로 작용할 수 있습니다. 전기차 제조원가의 30~40%를 차지하고 있는 이차전지의 비싼 가격 때문에 최종 소비자의 외면을 받아 그간 각국의 정부에서는 보조금을 지급하는 형태로 소비자의 선택을 독려하고 있었습니다. 또한 이차전지의 주요 수요처인 완성차 업체의 입장에서도 전기차가 내연기관차 대비 경쟁력을 갖기 위해 전기차 제조 비용을 비용 부담을 줄이고자하는 요구가 존재했고, 이는 이차전지 업체에 대한 제조 단가 인하 압력으로 작용해왔습니다. 여기에 더하여 이자천지 소재 및 리튬 및 코발트 등의 원자재의 가력 하락함에 따라 이차전지의 가격이 지속적으로 하락하고 있어 전기차는 가격 경쟁력을 갖춰가고 있었습니다.

그러나 최근 각국에서는 현재 유럽 등의 국가에서는 전기차 관련 보조금 지급을 축소하고 있고, 트럼프 미국 대통령 당선인의 주 정책 中 IRA(인플레이션 감축법) 폐지와 AMPC(첨단제조생산세액공제) 축소는 소비자의 전기차 가격 부담감을 높이는 방향으로 작용할 가능성이 높습니다. 또한 지정학적 리스크 등으로 예기치 못하게 금속 광물 원자재의 가격이 상승 할 경우 소비자 입장에서 다시금 전기차 가격이 부담으로 작용하여 캐즘이 장기화될 가능성이 존재합니다.

이차전지의 기술적인 요인 또한 캐즘의 장기화를 야기할 수 있는 주요 요인으로 작용 합니다. 현재 전기차는 1회 충전 시 최대 주행거리가 400km~600km으로 내연기관차의 주행거리 600km~1,000km보다 짧고, 배터리 충전에 소요되는 시간이 길어 소비자의 선택을 망설이게 하는 요인으로 작용하고 있습니다. 이차전지 기술의 발전으로 점차 최대 주행거리가 길어지고 급속 충전 인프라 기술의 발전 등으로 충전에 소요되는 시간이 줄어들고 있지만, 기술의 발전이 더디게 이루어지거나, 기술이 소비자가 원하는 수준 혹은 기존의 내연기관 자동차와 비슷한 수준으로 달성되지 못한다면 캐즘이 장기화될 가능성이 존재합니다. 또한 현재 전기차는 겨울에 기온이 떨어지면 주행거리가 줄어드는 문제를 겪고 있습니다. 날씨가 추워지면서 이차전지의 화학 반응이 현저하게 떨어져 주행거리가 감소하는 이슈가 존재합니다. 실제로 한국소비자원은 동절기에 전기차는 주행가능거리가 13~24% 감소한다는 시험 결과를 발표한 바 있습니다.

| [상온(18℃) 대비 저온(-1℃) 주행 가능 거리 감소 비율] |

| 브랜드명 | 감소 비율 |

| 기아차 EV6 | -22% |

| 현대차 아이오닉5 | -24% |

| 테슬라 MODEL3 | -13% |

| 출처: 소비자원 |

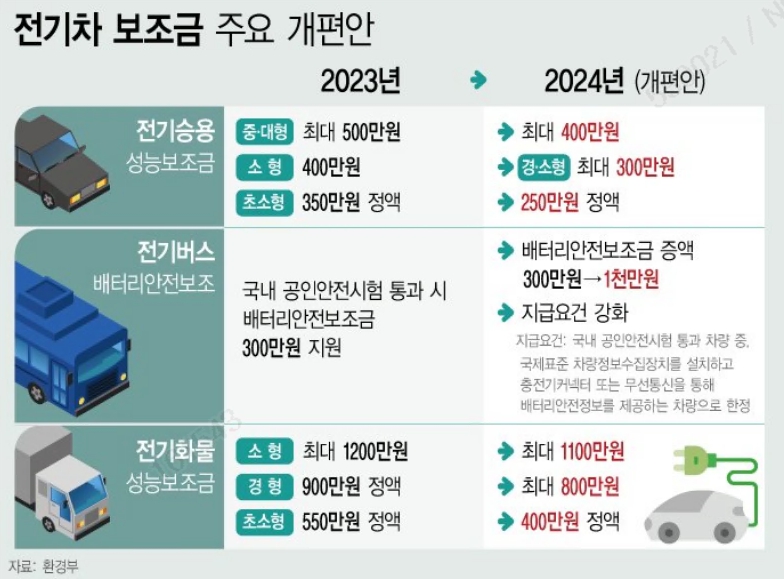

우리나라 정부에서는 상기의 문제를 해결하기 위해 상온 1회 충전 주행거리 400km 이상 전기차 기준 상온 대비 저온 주행거리가 70%를 넘겨야 보조금을 지급하고 있고, 25년에는 80%이상, 26년부터는 85% 이상인 차에만 보조금을 지급하는 계획을 수립하며 문제 해결을 위해 노력하고 있습니다.

| [상온 1회 충전 주행 거리에 따른 전기차 보조금 지급 계획안] |

|

상온 1회 충전 주행 |

2021년 | 2022년~ 2023년 |

2024년~ 2025년 |

2026년~ 2027년 |

2028년~ 2029년 |

| 300km 미만 | 70% 이상 | 70% 이상 | 80% 이상 | 85% 이상 | 85% 이상 |

| 300km 이상 | 65% 이상 | 70% 이상 | 75% 이상 | 80% 이상 | 85% 이상 |

| 400km 미만 | 65% 이상 | 65% 이상 | 70% 이상 | 75% 이상 | 80% 이상 |

| 400km 이상 | 65% 이상 | 65% 이상 | 70% 이상 | 75% 이상 | 80% 이상 |

| 출처: 환경부 「전기자동차 보급대상 평가에 관한 규정」 일부개정안 행정예고 |

이러한 정부의 노력과 기술의 발전으로 현재 저온 환경에서 1회 충전으로 주행 가능한 거리가 늘어나고는 있지만, 소비자가 원하는 유의미한 수준으로까지 발전되지 않는다면 캐즘이 장기화될 가능성이 존재합니다.

마지막으로 최근 확산되고 있는 전기차에 대한 부정적인 인식이 전기차 캐즘을 장기화 할 수 있는 요인으로 작용하고 있습니다. 국내의 경우 전기차 화재 사고는 21년 24건에서 22년 43건, 23년 72건으로 꾸준하게 늘고 있으며 최근 국내에서 발생한 벤츠 전기차 화재로 전기차에 대한 불안이 확산된 사례가 있습니다. 상기의 화재 이후 전기차사용자협회에서 8월에 진행한 소비자 인식 설문 결과 전기차가 내연기관차보다 화재에 더 위험하다고 인식한 비율이 전체 응답자의 60.6%으로 소비자들의 불안이 확산된 모습입니다.

| [전기차 및 내연기관차 화재사고 현황] | |

| (단위 : 대, 건) | |

| 구분 | 2021 | 2022 | 2023 |

| 전기차 누적 등록대수 | 231,443 | 389,855 | 543,900 |

| 전기차 화재건수 | 24 | 43 | 72 |

| 전기차 화재율 | 0.010% | 0.011% | 0,013% |

|

내연기관차 누적 등록대수 |

23,577,190 | 23,732,076 | 23,646,885 |

| 내연기간차 화개전수 | 3,517 | 3,680 | 3,736 |

| 내연기관차 화재율 | 0.015% | 0,016% | 0.016% |

| 출처: 소방청, 국토교육부 |

소방청에 따르면 실제 23년 전기차 화재율(화재건수/등록대수)는 0.013%로 내연기간차의 화재율 0.016% 보다 오히려 낮았음을 감안할때, 소비자는 실제 통계보다도 더 불안감을 크게 가지고 있음을 확인할 수 있었습니다. 이차전지 기술이 발달하고, 전기차에 화재 가능성 진단 및 초기 진압 시스템이 잘 구축되어 실제로 화재 발생 가능성이 낮아진다 하더라도 소비자 사이에 형성되어 있는 전기차에 대한 불안감과 부정적인 인식이 해소되지 않는다면 전기차의 캐즘을 장기화시킬 수 있는 요인으로 작용할 수 있습니다.

상기의 요인들로 캐즘이 장기화된다면, 이차전지 소재 사업을 영위하고 있는 제이오의 실적에 부정적인 영향을 미칠 수 있고, 제이오를 인수하는 당사의 연결실적에도 부정적인 영향을 미칠수 있습니다.

2024년 3분기말 기준 제이오의 매출액은 681억원이며, 각 사업별 비중은 플랜트엔지니어링 사업부문 88.2%, 전지소재 사업부문 11.8% 입니다. 이와 같이 제이오의 사업포트폴리오는 플랜트엔지니어링 부문이 높은 비중을 차지하고 있습니다. 제이오 매출실적 및 비중은 아래 표와 같습니다.

| [최근 5개년 매출 구성 현황] |

| (단위: 천원) |

| 매출 구분 | 2024년 3분기말 | 2023년 | 2022년 | 2021년 | 2020년 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | |

| 플랜트 엔지니어링 부문 | 60,031,925 | 88.2% | 86,924,542 | 75.9% | 56,220,237 | 83.1% | 75,413,359 | 95.8% | 45,956,527 | 97.5% |

| 전지소재(탄소나노튜브) 부문 | 7,998,645 | 11.8% | 27,318,093 | 23.9% | 11,340,036 | 16.8% | 3,253,874 | 4.1% | 1,058,783 | 2.2% |

| 기타 | 56,988 | 0.08% | 251,328 | 0.2% | 94,829 | 0.1% | 35,565 | 0.0% | 126,000 | 0.3% |

| 합계 | 68,087,558 | 100.00% | 114,493,963 | 100.0% | 67,655,302 | 100.0% | 78,702,798 | 100.0% | 47,141,310 | 100.0% |

| 주1) 기타는 임대수익입니다. |

제이오의 플랜트엔지니어링 부문 경우 전방산업인 건설산업과 수출 및 내수 경기 흐름 등 국내 경기 변동에 연동되어 매출액 변동성이 다소 큰 편입니다. 플랜트엔지니어링 부문의 국내 및 해외 매출 비중을 보면 2021년 전년 동기 대비 국내 매출이 약 300억원 증가하며 총 매출액이 크게 증가하였고, 2023년에는 해외 매출액이 전년 동기 대비 약 10배 이상 증가하며 총 매출액이 확대된 바 있습니다.

| [플랜트엔지니어링 국내/해외 매출 비중] |

| (단위: 천원) |

| 구분 | 2024년 3분기 | 2023년 | 2022년 | 2021년 | 2020년 | ||||||

| 금액 | 비율 | 금액 | 비율 | 금액 | 비율 | 금 액 | 비율 | 금 액 | 비 율 | ||

| 플랜트엔지니어링 (도급공사) |

국내 | 45,634,192 | 76.02% | 50,075,421 | 57.61% | 52,942,794 | 94.17% | 73,118,973 | 96.96% | 43,213,476 | 94.03% |

| 해외 | 14,397,733 | 23.98% | 36,849,121 | 42.39% | 3,277,443 | 5.83% | 868,089 | 1.15% | 2,269,319 | 4.94% | |

| 기타 | - | - | - | - | - | - | 1,426,297 | 1.89% | 473,732 | 1.03% | |

| 합계 | 60,031,925 | 100.0% | 86,924,542 | 100.0% | 56,220,237 | 100.0% | 75,413,359 | 100.0% | 45,956,527 | 100.0% | |

| 출처: 제이오 사업보고서 및 분기보고서 주) 2021년 사업연도까지 "기타" 부문이 국내매출 및 해외매출에 구분에 포함되지 않아 따로 기재하였습니다. |

(중략)

제이오는 공종별 및 발주처별로 분산된 포트폴리오를 기반으로 사업포트폴리오에 대한 분산 및 관리능력을 보유하고 있으며, 외형 확대 및 사업 변동성 완화를 위해 다양한 산업분야로 플랜트엔지니어링 사업을 확대하여 포트폴리오를 다각화를 추진하고 있습니다.

| [플랜트사업부 산업별 사업분야] |

| (단위 : 억원,%) |

| 주요사업 분야 | 사업개요 |

2021년 |

2022년 | 2023년 | |||

|---|---|---|---|---|---|---|---|

| 분야별 매출액 |

매출액 비중 |

분야별 매출액 |

매출액 비중 | 분야별 매출액 |

매출액 비중 |

||

| 화학·석유화학 관련 산업 | - 고객사와 협력하여 제조공정 기술개발 및 기본설계를 필요로 하는 정밀화학 플랜트 분야 | 317 | 42.0% | 235 | 41.7% | 79 | 9.1% |

| - 플라스틱 분체 이송/저장 설비 | |||||||

| 이차전지소재 관련 산업 |

- 이차전지 양극재/음극재 생산플랜트 설비 공사 | 394 | 52.3% | 166 | 29.5% | 616 | 70.8% |

| - 폐전지 Recycling/소재 회수 플랜트 공사 및 패키지 플랜트화 | |||||||

| - 배터리 소재, 폐액 Recycling Plant를 위한 장치 패키지 국산화 | |||||||

| 탄소중립·친환경, 폐기물 재생처리 관련 산업 |

- 산업설비 배가스 CO2 회수/고순도 정제 설비 구축 | 9 | 1.2% | 76 | 13.5% | 159 | 18.3% |

| - 회수 H2가스(Green/Grey) 고순도 정제 설비 구축 | |||||||

| - 제철소 발생 COG(Coke Oven Gas) 처리 및 H2/CO2 회수 설비 | |||||||

| - 산업폐기물/광물재 탄산화&희토류 금속 추출공정 산업화 대비 | |||||||

| - 공장, 저장소 VOC 처리설비 사업(CTO, RTO, VRU) | |||||||

| - 폐기물, 폐플라스틱 Recycling 플랜트 공사 | |||||||

| - 생분해성/바이오 플라스틱 플랜트 공사 | |||||||

| - 전지공장, 화학공장 발생 폐솔벤트 Recycling 재생 플랜트 공사 | |||||||

| 반도체용 특수소재 / 고순도약품 및 가스 관련 산업 | - 고부가가치 특수가스 정제 및 생산 설비 구축 | 16 | 2.1% | 58 | 10.3% | 10 | 1.1% |

| - 반도체용 고순도 화합물 생산/정제 플랜트 구축 | |||||||

| 기타(계약금액 1억원 이하 미미한 PJ) | - | 18 | 2.4% | 28 | 4.9% | 5 | 0.6% |

| 계 | 754 | 100% | 562 | 100% | 869 | 100% | |

| 출처 : 제이오 제시 주) 탄소중립/친환경/폐기물 재생처리를 하나의 사업분야로 분리하여 상기 매출액 기재하였으며, 계약금 1억원 이하의 PJ 또한 기타로 분류하였습니다. |

제이오의 플랜트 엔지니어링 사업의 경우, 이차전지 소재생산 플랜트, 탄소중립·친환경 관련 플랜트, 환경개선·재생사업 관련 플랜트 등 다양한 분야에서 공정설계, 기본 및 상세설계, 사업관리, 시운전 등 EPC 관련 사업을 영위하여, 분야별로 전방산업의 영향을 받게됩니다. 전방산업이 호황일 때 해당 분야의 플랜트 설비 공사 발주가 많아져 매출액이 증가하는 경향이 있으며 반대로 전방산업이 위축되면 해당 분야의 매출액이 감소하게 됩니다. 2023년의 경우 이차전지 시장이 호황을 맞으며 이차전지소재 관련 설비 공사 매출액이 전년 동기대비 약 3.7배 확대되며 전체 플랜트엔지니어링 매출의 70.8%를 차지하였습니다. 이후 2024년 들어 전기차 캐즘의 영향으로 이차전지 소재에 대한 플랜트공사 발주가 축소되는 추세에 있으며, 탄소중립 친환경제도 개편 추세에 따라, 친환경(환경개선설비) 공사발주는 증가하는 추세입니다. 이와 같이 전방산업의 업황은 제이오의 플랜트 공사 발주 규모에 영향을 미치며, 전방산업이 급격히 위축될 경우 제이오 플랜트엔지니어링 사업부의 영업수익성이 악화로 제이오의 수익성에 부정적인 영향이 발생할 수 있으며, 이에 따라 제이오 인수 이후 당사의 수익성에도 부정적인 영향이 발생할 수 있습니다.

(중략)

한편, 제이오 전지소재사업부의 2024년 3분기말 기준 매출액은 a사 53.84%, b사 21.10%, c사 4.00%, 기타 21.06% 등으로 구성되어 있으며 특정 매출처에 대한 의존도가 높습니다. 또한, 매년 매출처 별로 매출액 변동이 큰 편인데, 2022년말 c사 향 매출이 총 80억원으로 전체 매출액의 71.10%를 차지하였으나, 2024년 3분기 말 기준 3억 2천만원으로 전체 매출액의 4.00%를 차지하며 매출 비중이 크게 축소되었습니다. 유사하게, 2022년 말 전체 매출액의 12.20%를 차지하던 a사 향 매출은 2024년 3분기말 기준 53.84%를 차지하고 있는 모습입니다. 이와 같이 업체별로 매출액 변동이 심한 이유는 하기 3가지 이유가 있는 것으로 판단됩니다. 1) 이차전지업계 내 CNT라는 소재를 쓰게 된지 불과 3~4년에 되지 않아(시장 개화 단계), 제이오의 연도별 매출액 자체가 매년 급성장하는 모습을 보였습니다. 2) 단, '23년 하반기부터 이차전지 '캐즘(일시적 수요 둔화)'가 시작되면서, '24년의 많은 이차전지 업체들이 실적 부진을 겪고 있으며 제이오도 동일한 양상입니다. 3) 캐즘 및 이차전지 전체 불황 가운데, 최종수요고객인 셀사에서 재고조정 등을 이유로 발주를 급격히 줄여 제이오와 같은 벤더사들의 매출도 올해 대폭 감소하게 되었습니다. 구체적으로, c사는 작년까지 많은 물량을 선제적으로 발주낸 탓에 올해 발주량이 급격하게 줄어든 상황이며, a사는 이러한 영향이 없고 전년 대비 물량이 증가하여, 결과적으로는 올해 고객사별 매출 비중이 크게 변동된 것으로 보여집니다.

| [최근 5개년 매출처별 매출액] |

| (단위 : 백만원) |

| 구분 | 매출처 | 2024년 3분기말 | 2023년말 | 2022년말 | 2021년말 | 2020년말 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | 매출액 | 비중 | ||

| 전지소재사업 (탄소나노튜브) |

a사 | 4,306 | 53.84% | 2,769 | 10.14% | 1,388 | 12.20% | 273 | 8.37% | 52 | 4.95% |

| b사 | 1,688 | 21.10% | 4,665 | 17.08% | 1,621 | 14.30% | 352 | 10.82% | 40 | 3.78% | |

| c사 | 320 | 4.00% | 19,684 | 72.05% | 8,062 | 71.10% | 2,437 | 74.90% | 629 | 59.38% | |

| 기타 | 1,685 | 21.06% | 200 | 0.73% | 269 | 2.40% | 192 | 5.91% | 338 | 31.89% | |

| 합계 | 7,999 | 100.00% | 27,318 | 100.00% | 11,340 | 100.00% | 3,254 | 100.00% | 1,059 | 100.00% | |

| 출처: 제이오 사업보고서 및 분기보고서 |

셀사의 지역향별 물량의 변동 및 분산사( 제이오의 CNT 파우더(가루)를 용매에 분산시켜 최종적으로는 셀메이커('셀사') 납품하는 업체들) 들의 재고정책 및 물동상황이 당사의 매출액 변동에 영향을 미치는 상황입니다. 이러한 당사 매출처 편중 양상 및 매출처별 매출액 변동성을 고려하였을 때, 편중 매출처의 매출이 감소할 경우 제이오의 수익성에 부정적인 영향을 미칠수 있습니다.

(중략)

이에 기업 규모 및 재무 구조가 우량한 글로벌 이차전지 제조사가 제이오의 실질적인 고객사이며, 해당 업체들의 장기 사업계획에 따라 제이오와 직접적으로 탄소나노튜브 공급을 협의하고 있습니다. 뿐만 아니라, 전세계에서 이차전지 제조사로부터 성능 테스트를 통과하여 양산 공급에 성공한 탄소나노튜브 제조사가 소수에 불과하므로 제이오가 공급 협상력 우위의 지위를 지속할 수 있을 것으로 예상되므로 제이오가 직접적으로 매출하는 매출처(분산액 제조사)로부터의 대금 미회수 및 갑작스런 공급 중단 등의 발생 위험은 매우 제한적일 것으로 판단됩니다.

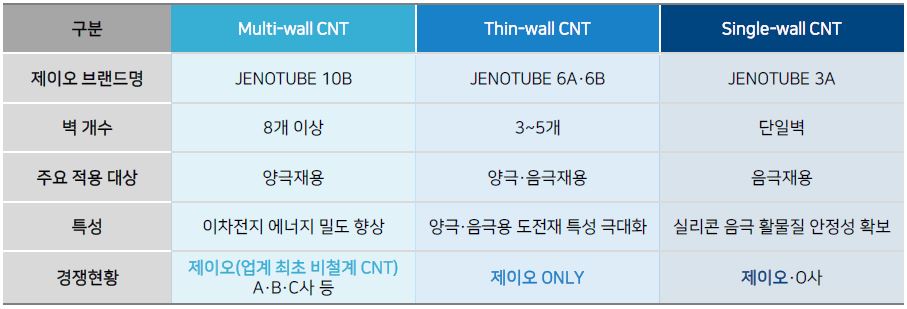

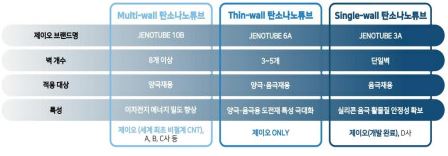

한편, 제이오가 영위하는 탄소나노튜브 사업의 주요 경쟁업체는 국내에 LG화학, 금호석유화학 등이 있으며, 해외의 경우 Cnano(씨나노), Dazhan(다잔), Dowstone(다우스톤), Wuxi(우시) 등의 중국 업체들이 있습니다. 중국 외 해외 경쟁사로는 러시아의 OCSiAl(옥시알)이 있으며, 유럽, 미주, 일본 등에 몇몇 CNT 업체들이 있으나 Capa가 연간 1톤 이하의 업체들로 제이오의 경쟁사라고 보기에는 어렵습니다. 제이오는 중국계 경쟁사인 Cnano 등에 비해 비철계(Fe-free) CNT 양산 기술력이 우수하여 Fe(철) 불순물에 민감한 NCM 계열 배터리 적용에 있어 품질 면에서 우위에 있습니다. 현재 제이오는 비철계 제품인 'Jenotube 10B'라는 제품을 주력 양산 중으로, 현재 SK온 등에 메인 벤더로서 공급 중에 있습니다.

| [제이오 이차전지용 탄소나노튜브 Line-Up] | ||

|

||

| 출처 : 제이오 제시 주) JENOTUBE는 제이오 탄소나노튜브의 브랜드명임 |

제이오는 국내 1위 업체인 LG화학과는 기술 / 품질 면에서 유사수준으로 평가되고 있으며(LG화학도 비철계 MW-CNT 양산 중), 금호석유화학보다는 품질 면에서 우위로 업계 내 평가받고 있습니다. 다만, 향후 CNT 시장 수요량이 본격적으로 증가하여 중국 업체 및 LG화학 등 주요 경쟁사들의 Capa 증설이 급격히 이뤄진다면 제이오의 원가경쟁력이 상대적으로 낮아 경쟁사 대비 판매부진에 따른 시장점유율 하락이 발생할 가능성도 배제하기 어렵습니다. 주요 경쟁사별 Capa는 Cnano 4,000톤/년, Dazhan 3,000톤/년, Dowstone 3,000톤/년, Wuxi 2,000톤/년, LG화학 2,900톤/년, 금호석유화학 360톤/년 등입니다.

| [제이오 글로벌 시장점유율 추정('23년 물량 기준)] |

| 구분 | 내용 |

|---|---|

| 글로벌(톤) | 4,000 |

| 제이오(톤) | 540 |

| 제이오 점유율 | 13.5% |

| 출처 : 제이오 제시 주) 2023년도 물량 기준입니다 |

| [국내 주요 CNT 업체 Capa 현황] |

| 업체명 | Capa(톤/년) | 시장점유율 |

| LG화학 | 2,900 | 55% |

| 제이오 | 2,000 | 38% |

| 금호석유화학 | 360 | 7% |

| 계 | 5,260 | 100% |

| 출처: 제이오 제시 주) 신고서 제출일 전일 현재 Capa 기준으로 작성되었습니다 |

또한, 제이오는 시공 금액 기준 50억~500억 규모의 플랜트 엔지니어링을 위주로 하고 있으며 제이오와 유사한 규모의 플랜트 엔지니어링 사업을 영위하고 있는 경쟁사는 ㈜하이테크엔지니어링, 한양이엔지㈜, 에쓰씨엔지니어링㈜, 필즈엔지니어링㈜ 등이 있습니다. 제이오의 주요 경쟁사 대비 강점 및 약점은 아래와 같습니다.

| [제이오 플랜트엔지니어링 경쟁사 현황] |

| 경쟁요소/업체명 | 제이오 | 한양ENG | 하이테크 | SCENG | SCT | 필즈 |

|---|---|---|---|---|---|---|

| 원가경쟁력 | O | △ | △ | △ | △ | X |

| 시공품질 | △ | △ | X | △ | △ | △ |

| 공정설계기술 | O | △ | O | △ | △ | △ |

| 사업관리능력 | △ | △ | O | O | O | △ |

| 납기관리 | O | O | O | O | O | O |

| 사후관리 | O | O | O | O | O | O |

| 출처 : 제이오 제시 주) O : 우수 / △ : 보통 / X : 미흡 |

제이오 플랜트엔지니어링 사업부문은 경쟁 업체 대비 원가경쟁력, 공정설계기술에서 강점이 있는 것으로 판단되며, 시공품질과 사업관리능력 측면에서도 경쟁사들과 동등한 위치에 있는 것으로 파악됩니다. 납기관리와 사후관리 측면에서는 제이오를 포함한 주요 경쟁사 모두 시장 내에서 동일 수준으로 우수하다는 평가를 받고 있습니다.

한편, 향후 제이오가 기확보한 이차전지 제조사 외에 현재 성능 테스트 및 양산 공급을 논의 중인 신규 이차전지 제조사에 대한 납품 개시, 제이오가 확보하고 있는 고객사에 대한 공급량 확대, 고객사의 사업 계획 변동, 공급 구조 변동(분산사 확대/축소 또는 변경), 제이오가 직접 분산액 형태로 최종 고객사에 공급 등에 따라 현재 이뤄지고 있는 탄소나노튜브 공급 및 매출 구조가 변화될 수 있으며, 이에 따라 특정 매출처에 대한 매출 편중 구조도 달라질 수 있습니다.

(주8) 정정 전

5. 신사업 진출 경위 및 향후 계획

당사는 전자제품의 핵심부품인 인쇄회로기판(PCB)을 전문으로 생산하는 업체로 PCB 제조 단일 사업을 영위해왔습니다. 당사는 오랜 업력과 우수한 사업경쟁력 및 기술경쟁력을 바탕으로 PCB 산업 내 우수한 시장 지위를 보유하고 있음에도 불구하고, 단일사업을 영위함에 따라 전방산업 시황 변동에 따른 실적 변동 리스크 등에 노출되어 왔습니다.

(중략)

그러나, 당사의 단일 사업 영위에 따른 실적 변동 리스크는 해소된 것이 아니며, 이러한 리스크 해소를 목적으로 당사는 사업 포트폴리오 강화를 위한 신성장동력을 확보하기 위해 신규 사업 진출을 적극적으로 모색하여 왔습니다.

이에, 당사의 기획팀은 사업영역 확장을 통한 기업의 지속성장을 도모하기 위해 신규 사업에 대한 검토를 지속하였으며, 가장 먼저 당사의 오랜 업력을 활용할 수 있는 PCB 분야의 수직/수평적 사업영역 확장을 검토하였습니다. 하지만, PCB 산업의 밸류체인이 협소하여 연관사업 분야의 신규사업 아이템 발굴이 어려웠고, 이에, 검토 기준을 PCB 산업 내 기업이 아닌 소재 사업으로 범위를 확장하여 검토를 진행하였습니다. 당사의 기획팀이 신규 사업을 위해 검토한 기준은 다음과 같습니다.

(중략)

당사는 상기 검토 기준에 부합하는 탄소나노튜브 사업에 진출하기 위해 M&A, SI 투자 등 다양한 방법을 검토하던 중, 제이오社 인수를 검토하였고, 법무법인 및 회계법인과 함께 철저한 실사를 진행하여 인수를 결정하게 되었습니다. 당사는 제이오 구주 575만주(1,581억원), 신주 546만주(997억원), 제2회차 전환사채 420억원을 취득하여 제이오 지분 30.11%를 취득 할 예정입니다.

(중략)

당사가 생산하고 있는 핵심부품인 PCB는 절연판 위에 동박을 입혀서 회로를 형성하고 그 회로 위에 반도체와 콘덴서 등 전자부품을 실장하여, 각 부품들을 전기적으로 연결해주는 기판으로 전자 산업의 기술발전을 위해 반드시 선행되어야 할 첨단 부품입니다. 때문에 PCB에 사용되는 재료는 뛰어난 단열성과 열팽창 계수, 높은 기계적 강도와 열전도율 등 뛰어난 성능이 요구되고 있습니다. 제이오가 생산하는 탄소나노튜브(CNT)의 경우 높은 강도, 우수한 전기 전도성 등 소재로서 뛰어난 특성을 가지고 있어 큰 주목을 받고 있는 소재이며, 전자기기 및 반도체, 복합소재 등 첨단 소재에 적용하기 위한 연구가 활발히 진행되고 있습니다. 특히 CNT를 PCB의 주 재료로 적용 가능할 경우, 전기 전도성과 열 전도성이 향상되어 고속 데이터와 항공우주 등의 분야에서 요구하는 고성능 PCB를 생산하는 시너지를 발휘할 수 있을 것으로 기대됩니다. 최근 AI 열풍으로 수요가 급상승하고 있는 당사의 핵심 부품 고다층 PCB(MLB)의 시장의 경우에도 당사는 글로벌 MLB 시장 점유율 1위를 기록하며 우수한 시장경쟁력을 보유하고 있습니다. 제이오의 우수한 기술을 활용하여 MLB의 재료로 CNT를 적용할 수 있다면, 타 경쟁사와 MLB 성능 격차를 더욱 벌리며 빠르게

한편, 제이오가 생산하는 탄소나노튜브와(CNT)와 당사의 그룹 계열사인 이수스페셜티케미컬이 제조하는 황화리튬(Li2S)은 배터리 산업 내에서 각기 다른 기술적 단계와 시장 영역에 위치해 있으며, 밸류체인 상 상호 연관성이 낮은 소재입니다. 황화리튬은 황화물계 전고체전지(Sulfide-based Solid-State Battery)의 전해질로 사용되는 원료로, 리튬 수산화물(LiOH)과 황(S)을 원료로 하여 합성 및 제조되며, 기존의 전해질 소재와는 다른 특수한 제조 공정과 기술적 요구사항을 필요로 합니다.

탄소나노튜브는 고전도성(High Conductivity), 고강도(High Strength) 등 우수한 전기·열적 특성을 갖추고 있어, 여러 응용 분야 중 배터리에서는 도전재(Conductive Additive)로 사용됩니다. 이러한 도전재로서 탄소나노튜브는 배터리 내 전자의 이동을 촉진하여 배터리의 에너지 효율과 출력 성능을 향상시키는 데 기여합니다. 탄소나노튜브는 에틸렌(C₂H₄)을 원료로 하여 화학기상증착법(Chemical Vapor Deposition, CVD) 또는 촉매성장법(Catalytic Growth Method)을 통해 합성되는데, 황화리튬에 이용되는 원료 및 기술과는 연관성이 낮은 기술입니다.

이처럼 황화리튬과 탄소나노튜브 두 소재는 배터리 내 상이한 영역에서 서로 독립적인 기능을 수행하며, 원료와 제조 공정이 서로 완전히 독립적이기 때문에, 공급망이나 밸류체인 상 연계성도 크지 않다고 판단됩니다.

제이오의 플랜트 엔지니어링 사업의 경우, 이차전지 소재생산 플랜트, 탄소중립·친환경 관련 플랜트, 환경개선·재생사업 관련 플랜트 등 다양한 분야에서 공정설계, 기본 및 상세설계, 사업관리, 시운전 등 EPC 관련 사업을 영위하고 있으며, 20년 이상 경력의 화학·화공·기계·전기·전자 등 플랜트 설계 관련 기술자들이 엔지니어링 업무를 직접 수행하고 관리하여 고객의 니즈에 최적화된 서비스를 제공하고 있습니다.

제이오 인수를 통해 플랜트 사업 영위 기업을 계열회사에 편입하여 석유화학 사업을 영위하고 있는 이수화학 및 정밀화학(전고체전지소재 사업)사업을 영위하고 있는 이수스페셜티케미컬 등 이수 그룹 계열사들의 공장 신설, 증설 시 원가절감 등의 시너지 효과가 발생할 수 있을 것으로 기대됩니다. 또한, 자원순환 등 새로운 분야로 확대해 나가는 이수건설의 플랜트 부분 역시 석유화학, 친환경 등 분야에서 제이오의 경험을 통해 노하우를 습득하는 등 시너지 효과가 발생할 수 있을 것으로 기대됩니다.

| [플랜트 엔지니어링 제품 구분] |

| 구분 | 설명 | |

| 이차전지 소재생산 플랜트 |

음극재 생산 설비 | 이차전지용 천연흑연/인조흑연 음극재 생산 설비 |

| 양극활물질 생산 설비 | 중대형 이차전지용 양극활물질(LFP, NCM 등) 생산 설비 | |

| 그래핀 제조 플랜트 | 이차전지용 그래핀 음극재 제조설비 | |

| 이차전지 바인더 소재(CMC) 생산 플랜트 | 이차전지 도전재용 제조설비 | |

| 이차전지용 CNT 분산제 생산 플랜트 | 이차전지 도전재용 제조설비 | |

| 탄소중립·친환경 관련 플랜트 |

Off Gas 처리/회수 설비 | 정유공장 Off-Gas에서 H, CO₂분리 정제 설비 |

| CO₂가스 처리 설비 | 소각로 배기가스 중의 CO₂포집 처리 설비 | |

| 환경개선·재생사업 관련 플랜트 |

이차전지 공장/반도체 공장 폐 Solvent 재생처리 설비 |

사용된 폐 Solvent를 전처리 및 정제 공정을 통해 정제하여 재생하는 설비 |

| 유기화합물(VOC) 대기배출 방지 설비 |

정유, 석유화학,이차전지 공장등에서 발생하는 휘발성 유기화합물을 포집하여 전처리설비를 통해 1차 처리를 하고 연소시켜, 대기오염을 방지하는 설비(CTO: Catalytic Thermal Oxidizer) | |

| 이차전지 소재공장 발생 폐리튬액 재생처리 설비 |

양극재 물질 제조 공정 중 발생하는 폐 리튬액(LHM)을 다양한 공정을 통해 재 처리 후 사용하기위한 재생 설비 |

|

| 폐배터리(리튬전지) Recycle 플랜트 | 전기자동차 폐리튬전지에서 친환경, 저비용 방식으로 금속원료(Li)를 재생하는 기술의 확보 및 데모급/상용급 설비 개발 |

|

| 비철금속(Zn, Cu) Recycle 플랜트 | 전기자동차, 산업현장의 폐기물에서 친환경/저비용으로 유가 비철금속(Zn,Cu)을 재생하는 기술의 확보 및 데모급/상용급 설비 개발 | |

| 반도체용 특수소재·약품 생산 플랜트 |

고순도 에탄올 생산 설비 | Crude 에탄올을 감압증류와 추출증류공정을 통하여 이차전지 바인더 원료 및 반도체용 초고순도 에탄올을 제조하는 설비 |

| 고순도 CO 생산 설비 | 개미산을 고순도 CO 가스(99.999%)로 전환 생산하는 플랜트 설비 | |

| 화공 플랜트 | DOTP 생산 플랜트 | 플라스틱용 친환경 가소제 생산 설비와 기술(라이센스 포함)을 해외수출 추진(DOTP:Dioctyl Terephthlate) |

| 플라스틱제품 이송 및 저장 설비 | 풀리에틸렌(펠렛/파우더)에 대해 고효율 공기식 이송, 혼합/저장하는 종합 설비 구축 | |

| Epoxy 연속 생산 플랜트 | Pilot 기술을 통한 에폭시 수지 연속 생산 상용화 플랜트 기술개발 및 상업화 공장 건설 참여 | |

| 폐플라스틱 Recycle 플랜트 | 폐플라스틱(PE,PP,PVC)을 다양한 공정 기술을 통해 재생하여 원료로 사용하는 재생산 설비 구축 |

|

| ENB 제조 공정 플랜트 | EPDM Rubber의 원료인 ENB를 제조 생산하는 기술개발 및 설비 구축 * EPDM : Ethylene-Propylene Diene Monomer * ENB: Ethylene- Norbornene |

|

| 출처 : 제이오 2024년 3분기 분기보고서 |

(이하 생략)

(주8) 정정 후

5. 신사업 진출 경위 및 향후 계획

당사는 전자제품의 핵심부품인 인쇄회로기판(PCB)을 전문으로 생산하는 업체로 PCB 제조 단일 사업을 영위해왔습니다. 당사는 오랜 업력과 우수한 사업경쟁력 및 기술경쟁력을 바탕으로 PCB 산업 내 우수한 시장 지위를 보유하고 있음에도 불구하고, 단일사업을 영위함에 따라 전방산업 시황 변동에 따른 실적 변동 리스크 등에 노출되어 왔습니다.

(중략)

전방산업의 개선과 당사 제품에 대한 수요 확대로 2022년 이후 당사의 수익성이 대폭 개선되기는 하였으나, 여전히 PCB 제조 단일사업을 영위하고 있는 당사의 특성 상 단일 사업 영위에 따른 실적 변동 리스크는 상존하는 상황이며, 이러한 리스크 해소를 목적으로 당사는 사업 포트폴리오 강화를 위한 신성장동력을 확보하기 위해 신규 사업 진출을 적극적으로 모색하여 왔습니다.

이에, 당사의 기획팀은 사업영역 확장을 통한 기업의 지속성장을 도모하기 위해 신규 사업에 대한 검토를 지속하였으며, 가장 먼저 당사의 오랜 업력을 활용할 수 있는 PCB 분야의 수직/수평적 사업영역 확장을 검토하였습니다.

당사는 기술력, 상업화 및 확장성 측면에서 PCB 수직적 연관 사업인 CCL(동박적층판) 사업 등 PCB 원재료 관련 사업, 수평적 사업확장 차원에서 FC-BGA, 반도체 패키징 사업 등을 검토하였으나 PCB 산업의 밸류체인이 협소하여 연관사업 분야의 신규사업 아이템 발굴이 어렵고 관련 사업을 영위하고 있는 기업 중 적정 인수대상을 발견하기에 어려움이 존재하였습니다. 이에, 검토 기준을 PCB 산업 내 기업이 아닌 소재 사업으로 범위를 확장하여 검토를 진행하였습니다. 당사의 기획팀이 신규 사업을 위해 검토한 기준은 다음과 같습니다.

| [신규 사업 검토 기준] |

| 구분 | 기준 | 탄소나노튜브 적합 여부 |

|

|---|---|---|---|

| 1. | 소재 | 소재 관련 사업일 것 | O |

| 2. | 진입장벽 | 독보적인 기술력이 필요한 사업으로 기술적 진입장벽이 높을 것 | O |

| 3. | 상업화 | 적용 중인 상업화 영역이 있을 것 | O |

| 4. | 확장성 | 다양한 사업분야로의 확장성을 보유하고 있을 것 | O |

| 출처 : 당사 제시 |

상기 기준을 바탕으로 당사는 실리콘 포토닉스, 탄소나노튜브, 동박 등 신사업을 검토하였으며, 당사는 탄소나노튜브(CNT, Carbon Nanotube) 사업이 상기 기준에 부합하는 사업이라고 판단하였습니다.

실리콘 포토닉스는 신호 전달 방식을 전기에서 빛으로 바꿔 빛을 이용하여 데이터를 전송하는 기술로 반도체의 데이터 처리 능력을 향상시킬 수 있는 기술입니다. 고성능 컴퓨팅(HPC) 및 인공지능(AI) 시장의 개화로 인해 데이터 처리속도와 전송 속도를 높이기 위한 니즈가 확대되며 본격 개화한 사업이며, 기술적 진입장벽이 높고, 상업화 측면에서도 글로벌 반도체 기업들의 기술 적용 니즈가 존재하는 상황이라 당사의 검토 기준에 부합하는 사업으로 판단하였습니다. 또한, 당사의 MLB 수요처 중 글로벌 반도체 기업이 포함되어 있어 고객사와의 관계 측면에서도 유리한 사업이라고 판단하였습니다. 다만, 관련 기술이 적용 가능한 사업분야가 반도체로 한정적이라 확장성 측면에서 당사의 신사업에 적절하지 않다고 판단하였습니다.

동박의 경우, 과거 인쇄회로기판(PCB)에 주로 쓰였던 소재로 현재는 2차전지의 음극집전체로 활용되며 2차전지의 주요 소재 산업 중 하나입니다. 제작 공정이 까다롭고 첨가제에 따라 동박 성능에 큰 영향을 미치는 등 진입장벽이 높은 산업이며, 국내에서 롯데에너지머티리얼즈, SKC 등이 주요 사업으로 영위하고 있으며, 2차전지 주요 소재로 상업화 측면에서도 적합한 사업이라고 판단되었으나, 실리콘 포토닉스와 마찬가지로 확장성 측면에서 당사의 신사업에 적합하지 않은 사업이라고 판단하였습니다.

상기 기준을 바탕으로 다양한 신사업을 검토한 결과, 당사는 탄소나노튜브(CNT, Carbon Nanotube) 사업이 상기 기준에 부합하는 사업이라고 판단하였습니다. 탄소나노튜브는 1991년 발견된 나노 신소재로, 2010년대에 들어 상용화가 시작되어 높은 기술적 진입장벽이 존재하는 사업입니다. 또한, 탄소나노튜브는 반도체, 우주항공, 이차전지 등 높은 수준의 열/전기 전도성이 필요한 다양한 산업군에 활용 가능하여 소재로서 다양한 사업분야로서의 확장성을 보유하고 있으며, 2015년부터 이차전지 도전재로 각광받아 본격 개화 단계에 진입한 산업입니다.

(중략)

당사는 상기 검토 기준에 부합하는 탄소나노튜브 사업에 진출하기 위해 M&A, SI 투자 등 다양한 방법을 검토하던 중, 제이오社 인수를 검토하였고, 법무법인 및 회계법인과 함께 철저한 실사를 진행하여 인수를 결정하게 되었습니다. 당사의 제이오 인수 의사결정 세부 과정은 다음과 같습니다.

| [당사의 제이오 인수 의사결정 과정] |

| 구분 | 시기 | 주요 내용 |

|---|---|---|

| 1 | 2024년 상반기 | ①1분기 : 이수페타시스, 신사업 영역/Item 발굴 착수 ②2분기 : 이수페타시스, 탄소나노튜브 신사업 추진 결정 및 진출방안 모색 |

| 2 | 2024년 6~7월 | ①6월 중순 : 이수그룹, 제이오 인수 제안 접수 ②6월 하순 ~ 7월말 : 이수페타시스, 인수 제안 검토 후 인수 추진 결정 |

| 3 | 2024 8월~10월 | ①8월초 ~ 10월 중순 : 이수페타시스, 실사 진행(재무/법률/특허) ②10월 중순 ~ 10월말 : 제이오와 각종 계약조건 협상 진행 |

| 4 | 2024년 11월 | ①11월초 : 이수페타시스-제이오, 구주/신주/CB 등 계약조건 협상 완료 ②11/8 : 이수페타시스-제이오, 주식매매계약(SPA) 체결 |

| 출처 : 당사 제시 |

당사는 제이오 구주 575만주(1,581억원), 신주 546만주(997억원), 제2회차 전환사채 420억원을 취득하여 제이오 지분 30.11%를 취득할 예정이며, 제이오 구주, 신주 및 전환사채 취득가액은 각각 주당 27,500원, 18,259원, 19,475원입니다.

구주 취득은 당사와 인수대상회사의 최대주주인 강득주 사이에서 체결된 주식매매계약을 근거로 주식을 양수할 예정이며, 구주의 거래가격은 외부평가기관인 삼정회계법인의 평가를 기반으로 '자본시장과 금융투자업에 관한 법률' 시행령 제176조의5에서 규정하고 있는 기준시가 산정 방법을 적용하여 1주당 주식가액을 산정하고, 유가증권시장 및 코스닥시장 상장법인의 최대주주변경을 수반하는 주식양수도 거래 사례를 분석하여 경영권 프리미엄율(%)을 산정하였습니다. 주식 취득가액 평가 관련 자세한 내용은 당사가 2024년 11월 11일 공시한 주요사항보고서(타법인주식및출자증권양수결정)의 첨부서류인 '외부평가기관의평가의견서'를 참고하여 주시기 바랍니다.

신주의 경우, 제이오의 제3자배정 유상증자를 통해 당사가 주식을 취득할 예정이며, 신주의 거래가격은 '증권의 발행 및 공시 등에 관한 규정' 제5-18조(유상증자의 발행가액 결정) 제2항에 의거하여, 제3자배정 유상증자의 이사회결의일(2024년 11월 08일) 전일을 기산일로 하여 과거 1개월 간의 가중산술평균주가, 1주일 간의 가중산술평균주가 및 최근일 가중산술평균주가를 산술평균한 가격과 최근일 가중산술평균주가 중 낮은 가격을 기준주가로 하였으며, 기준주가 대비 0.0% 할인율을 적용하여 산정하였습니다.

전환사채의 거래가격(전환가격)은 '증권의 발행 및 공시 등에 관한 규정' 제5-22조(전환사채의 전환가액 결정)에 의거하여, 본 전환사채 발행을 위한 이사회 결의일(2024년11월 08일) 전일을 기산일로 하여 그 기산일로부터 소급하여 산정한 (i) 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 최근일 가중산술평균주가를 산술평균한 가액과 (ii) 최근일 가중산술평균주가 및 (iii) 청약일(청약일이 없는 경우는 납입일) 전 제3거래일 가중산술평균주가 중 높은 가액으로 산정하였습니다. 각각의 거래가격 및 결정방법은 다음과 같습니다.

| [제이오 거래내역 및 거래가격 결정방법] |

| (단위 : 주, 원) |

| 구분 | 주식수 | 양수금액 | 주당 가격 | 거래가격 결정방법 |

|---|---|---|---|---|

| 구주 | 5,750,000 | 158,125,000,000 | 27,500 | 평가대상회사의 주가는 "자본시장과 금융투자업에 관한 법률 시행령 제176조의5"의 방법에 따라 계산된 기준시가를 사용하였으며, 1주당 주식가액의 범위는 기준시가에평가기준일 이전 3년 간 양수도금액이 300억원 이상인 최대주주의 변경을 수반한 상장주식 주식양수도 거래 사례 중 극단치의 영향을 제거한 경영권 프리미엄율 최저치와 최고치를 적용하여 산정하였습니다. |

| 신주 | 5,460,000 | 99,694,140,000 | 18,259 | 상기 발행가액은 금융위원회가 제정한「증권의 발행 및 공시 등에 관한 규정」제5-18조 제2항에 의거, 본건 유상증자를 위한 이사회결의일(2024년 11월 08일) 전일을 기산일로 하여 과거 1개월 간의 가중산술평균주가 , 1주일 간의 가중산술평균주가 및 최근일 가중산술평균주가를 산술평균한 가격과 최근일 가중산술평균주가 중 낮은 가격을 기준주가로 하였으며, 기준주가 대비 0.0% 할인율을 적용하였습니다.(단, 원단위 미만 절상) |

| 전환 사채 |

2,156,611 | 42,000,000,000 | 19,475 | 본 사채 발행을 위한 이사회 결의일(2024년 11월 08일) 전일을 기산일로 하여 그 기산일로부터 소급하여 산정한 (i) 1개월 가중산술평균주가, 1주일 가중산술평균주가 및 최근일 가중산술평균주가를 산술평균한 가액과 (ii) 최근일 가중산술평균주가 및 (iii) 청약일(청약일이 없는 경우는 납입일) 전 제3거래일 가중산술평균주가 중 높은 가액으로 하되, 원 단위 미만은 절상한다. |

| 출처 : 이수페타시스 주요사항보고서(타법인주식및출자증권양수결정), 제이오 주요사항보고서(유상증자 결정), 제이오 주요사항보고서(전환사채권발행결정) 주1) 주당 가격은 단순 양수금액/주식수 로 산정하였습니다. 주2) 전환사채의 주식수는 시가하락 등에 따른 전환가액 조정이 없는 경우를 기준으로 기재하였으며, 전환가액 조정이 발생할 경우 전환사채의 '주당 가격'이 변동될 수 있습니다. |

| [(주)제이오 개요] |

| 구 분 | 피인수회사 | |

|---|---|---|

| 회사명 | ㈜제이오 | |

| 대표이사 | 강득주 | |

| 최대주주 | 강득주 외 6인(39.26%) | |

| 주소 | 본사 | 인천광역시 연수구 센트럴로 263, 907호(송도동, 아이비에스타워) |

| 연락처 | 032-210-5801 | |

| 주요사업 | 탄소나노튜브, 플랜트엔지니어링 | |

| 설립연월 | 1994년 11월 | |

| 결산월 | 12월 | |

| 법인구분 | 코스닥시장 상장법인 | |

| 상장연월 | 2023년 02월 | |

| 출처 : 제이오 2024년 3분기 분기보고서 |

| [제이오 사업부문별 세부 내용] |

| 사업부문 | 세부내용 |

|---|---|

| 전지소재(탄소나노튜브) 부문 |

이차전지 도전재용 탄소나노튜브 개발 및 생산, 탄소나노튜브 섬유 및 시트 개발 및 생산 |

| 플랜트 엔지니어링 부문 |

이차전지, 전자재료 등에 필요한 소재 생산설비 및 식품, 석유화학, 에너지 산업 등 다양한 분야에서 공정설계, 기본 및 상세설계, 사업관리, 시운전등 EPC 관련 서비스를 제공 |

| 출처 : 제이오 2024년 3분기 분기보고서 |

| [제이오 매출 구성 현황] |

| (단위: 천원) |

| 매출 구분 | 2024년 3분기말 | 2023년 | 2022년 | 2021년 | 2020년 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | 매출액 | 비율 | |

| 플랜트 엔지니어링 부문 | 60,031,925 | 88.2% | 86,924,542 | 75.9% | 56,220,237 | 83.1% | 75,413,359 | 95.8% | 45,956,527 | 97.5% |

| 전지소재(탄소나노튜브) 부문 | 7,998,645 | 11.8% | 27,318,093 | 23.9% | 11,340,036 | 16.8% | 3,253,874 | 4.1% | 1,058,783 | 2.2% |

| 기타 | 56,988 | 0.08% | 251,328 | 0.2% | 94,829 | 0.1% | 35,565 | 0.0% | 126,000 | 0.3% |

| 합계 | 68,087,558 | 100.00% | 114,493,963 | 100.0% | 67,655,302 | 100.0% | 78,702,798 | 100.0% | 47,141,310 | 100.0% |

| 출처 : 제이오 2024년 3분기 분기보고서 및 사업보고서 주) 기타는 임대수익입니다. |

당사의 인수대상회사인 제이오의 2024년 3분기말 기준 매출의 88.2%는 플랜트 엔지니어링 부문에서 발생하고 있으며, 당사가 신규사업 아이템으로 선정한 탄소나노튜브를 제조하는 전재소재 부문의 매출비중은 11.8% 수준으로 탄소나노튜브 사업의 매출비중이 높지 않은 편입니다.

다만, 제이오는 글로벌 최고의 탄소나노튜브 대량생산 연속기술을 통해 독보적인 기술 경쟁력을 확보하고 있으며, 세계 최초로 탄소나노튜브 대량생산에 성공하였고, 탄소나노튜브 생산의 Full Line-up을 보유한 세계 유일의 기업으로 탄소나노튜브 산업 내 우수한 기술 경쟁력을 보유한 회사입니다. 또한, 국내에서 탄소나노튜브 제조 사업을 영위하고 있고 양산체계를 갖춘 회사는 LG화학, 제이오 및 금호석유화학 3개 사이며, 그 중 제이오가 당사가 인수하기에 적정한 기업이라고 판단하였습니다. 제이오의 탄소나노튜브 생산 Capa는 연간 2,000톤 수준으로 탄소나노튜브 산업 내에서 우수한 경쟁력을 갖추고 있습니다.

| [국내 주요 탄소나노튜브 업체 Capa 현황] |

| (단위 : 억원, 톤/년, %) |

| 업체명 | 자산총계 | Capa(톤/년) | 시장점유율 |

|---|---|---|---|

| LG화학 | 346,802 | 2,900 | 55% |

| 제이오 | 2,385 | 2,000 | 38% |

| 금호석유화학 | 45,449 | 360 | 7% |

| 계 | - | 5,260 | 100% |

| 출처: 제이오 제시 주1) 자산총계는 2024년 3분기말 별도 기준입니다. 주2) 신고서 제출일 전일 현재 Capa 기준으로 작성되었습니다 |

(중략)

당사가 생산하고 있는 핵심부품인 PCB는 절연판 위에 동박을 입혀서 회로를 형성하고 그 회로 위에 반도체와 콘덴서 등 전자부품을 실장하여, 각 부품들을 전기적으로 연결해주는 기판으로 전자 산업의 기술발전을 위해 반드시 선행되어야 할 첨단 부품입니다. 때문에 PCB에 사용되는 재료는 뛰어난 단열성과 열팽창 계수, 높은 기계적 강도와 열전도율 등 뛰어난 성능이 요구되고 있습니다. 제이오가 생산하는 탄소나노튜브(CNT)의 경우 높은 강도, 우수한 전기 전도성 등 소재로서 뛰어난 특성을 가지고 있어 큰 주목을 받고 있는 소재이며, 전자기기 및 반도체, 복합소재 등 첨단 소재에 적용하기 위한 연구가 활발히 진행되고 있습니다. 특히 CNT를 PCB의 주 재료로 적용 가능할 경우, 전기 전도성과 열 전도성이 향상되어 고속 데이터와 항공우주 등의 분야에서 요구하는 고성능 PCB를 생산하는 시너지를 발휘할 수 있을 것으로 기대됩니다. 최근 AI 열풍으로 수요가 급상승하고 있는 당사의 핵심 부품 고다층 PCB(MLB)의 시장의 경우에도 당사는 글로벌 MLB 시장 점유율 1위를 기록하며 우수한 시장경쟁력을 보유하고 있습니다. 제이오의 우수한 기술을 활용하여 MLB의 재료로 CNT를 적용할 수 있다면, 타 경쟁사와 MLB 성능 격차를 더욱 벌리며 빠르게 성장하고 있는 MLB 시장을 계속해서 선도해 나갈 수 있을 것으로 기대됩니다.

당사와 제이오는 고성능 PCB 제조를 위한 CNT를 공동으로 연구하며 PCB 성능 개선에 시너지 효과를 낼 수 있을 것으로 기대합니다. CNT의 경우 높은 강도, 우수한 전기 전도성 등 뛰어난 특성으로 인해 디스플레이, 나노센서, 이차전지 소재 등 다양한 전기/전자 분야에서 활발하게 연구 및 적용되고 있습니다. 제이오의 CNT 기술을 활용하여 당사와 함께 공동연구를 통해 소재를 개발한다면, 궁극적으로 1) PCB 방열기술의 한계 극복과 2) 고밀도 PCB 구현할 수 있을 것으로 기대됩니다.

현재 고성능 PCB의 주요 수요처인 데이터센터와 AI 가속기(GPU, TPU 등)는 고성능 연산 작업으로 인해 막대한 열을 발생시키고 있습니다. PCB는 데이터센터 및 AI 시스템에서 열 관리와 전력 공급 안정성을 유지하는 핵심 부품이기에, PCB의 방열 관리성의 중요성이 계속해서 대두되고 있습니다. 당사는 현재 기존 PCB에 전자제품의 회로 보드와 같은 다양한 부품들 사이의 전기전 연결을 개선하기 위한 은(Ag) 입자를 포함한 액상 또는 반고체 상태의 물질인 ‘은(Ag) 페이스트’를 사용하고 있습니다. 그러나 은 페이스트를 사용한 PCB는 과열로 인한 수축팽창 시 전기적 끊어짐 현상이 발생하여 제품불량으로 이어지는 결과를 초래하고 있습니다. 이로 인해 해외 주요 고객사로부터 기존의 은 페이스트를 사용하고 있는 PCB의 방열 기술의 한계를 극복할 수 있는 차세대 PCB에 대한 수요가 지속적으로 발생하고 있습니다. 이러한 상황 속에 기존 PCB 방열 기술의 한계를 극복하고, 전기적 끊어짐을 억제하며, 전도도 향상 및 발열 감소의 효과가 있는 ‘CNT 페이스트’를 제이오와 공동 연구/개발한다면, 궁극적으로 당사의 PCB 성능 개선을 기대할 수 있어 CNT와 PCB 간 사업연계성이 가시적입니다.

또한 데이터센터 및 AI시스템에서 요구하고 있는 고밀도 PCB를 구현하기 위해서는 PCB 표면의 도금 두께를 감소시키는 것이 필수적입니다. 도금 두께가 얇을수록 미세 패턴 구현이 쉬워, 원하는 성능의 고밀도 회로를 제작할 수 있습니다. 그러나 당사가 현재 도금 방식으로 사용하는 ‘Resin Base Plugging Ink’는 저비용 제조와 표준 PCB 생산에는 적합하지만, 열전도도와 전기전도도가 낮고, 도금 두께가 두꺼워(20 μm ~ 50 μm) 고성능 PCB 제작에는 어려움이 있습니다. 당사가 기존에 사용하던 Resin Base Plugging Ink 대신 CNT 페이스트를 PCB의 도금 소재로 적용한다면, 기존 PCB의 도금 두께를 50μm에서 5μm로 감소시켜 데이터센터용 고밀도 PCB 설계 최척화를 실현하는 데도 일조할 수 있을 것으로 기대됩니다.

당사는 지난 9월 ‘탄소 나노튜브(CNT)를 활용한 데이터센터 및 AI용 에너지 효율 PCB 개발’이라는 프로젝트의 명으로 데이터센터 및 AI 시스템의 방열 문제를 해결하여 에너지 효율을 극대화하고, PCB의 성능과 신뢰성을 강화하기위한 CNT 연구에 돌입하였습니다. 2025년에는 샘플 프로세스를 최적화하고 2027년에는 양산 생산성 향상 및 특허출원, 2028년에는 생산 관련 시설 투자를 목표로 하고 있습니다.

동 프로젝트의 총 개발 예상 비용은 10억원으로, 기존에 당사가 지출하고 있는 연구개발비용인 24년 3분기 46억원, 23년 52억원, 22년 41억원에서 유의미하게 벗어나지 않는 수준입니다. 특히 해당 연구개발비용은 매출액 대비 비율은 각 0.88%, 0.91%, 0.82%로 연구개발로 인한 자금조달은 필요하지 않을 것으로 예상됩니다.

데이터센터와 AI시스템의 에너지 효율화와 방열 문제가 계속해서 대두되고 있는 가운데, 당사는 제이오와의 연구를 통해 가파르게 상승하고 있는 데이터센터 및 AI 시스템의 고성능 PCB 수요에 발빠르게 대응할 수 있을 것으로 기대하고 있습니다. 해당 기술 개발을 통해 경쟁사와의 기술 격차를 벌리고, 기존 주요 고객사들의 수요를 유지하며, 나아가 향후 새로운 고객사들의 수요까지 대응하며 당사와 제이오의 매출 성장에 일조할 것으로 기대됩니다.

한편, 제이오가 생산하는 탄소나노튜브와(CNT)와 당사의 그룹 계열사인 이수스페셜티케미컬이 제조하는 황화리튬(Li2S)은 배터리 산업 내에서 각기 다른 기술적 단계와 시장 영역에 위치해 있으며, 밸류체인 상 상호 연관성이 낮은 소재입니다.

황화리튬은 황화물계 전고체전지(Sulfide-based Solid-State Battery)의 전해질로 사용되는 원료로, 리튬 수산화물(LiOH)과 황(S)을 원료로 하여 합성 및 제조되며, 기존의 전해질 소재와는 다른 특수한 제조 공정과 기술적 요구사항을 필요로 합니다.

탄소나노튜브는 고전도성(High Conductivity), 고강도(High Strength) 등 우수한 전기·열적 특성을 갖추고 있어, 여러 응용 분야 중 배터리에서는 도전재(Conductive Additive)로 사용됩니다. 이러한 도전재로서 탄소나노튜브는 배터리 내 전자의 이동을 촉진하여 배터리의 에너지 효율과 출력 성능을 향상시키는 데 기여합니다. 탄소나노튜브는 에틸렌(C₂H₄)을 원료로 하여 화학기상증착법(Chemical Vapor Deposition, CVD) 또는 촉매성장법(Catalytic Growth Method)을 통해 합성되는데, 황화리튬에 이용되는 원료 및 기술과는 연관성이 낮은 기술입니다.

이처럼 황화리튬과 탄소나노튜브 두 소재는 배터리 내 상이한 영역에서 서로 독립적인 기능을 수행하며, 원료와 제조 공정이 서로 완전히 독립적이기 때문에, 공급망이나 밸류체인 상 연계성도 크지 않다고 판단됩니다.

CNT는 황화리튬보다 오히려 PCB와 연계성이 더 높은 것으로 판단되는데, 이는 CNT의 우수한 전기 전도성으로 PCB의 신호 전송 기능을 향상시켜 신호 손실을 줄이고 전반적인 장치 성능을 개선할 수 있다는 점, CNT의 뛰어난 열 전도성은 PCB 내에서 보다 효율적인 열 방출을 가능하게 하여 과열 위험을 줄여 PCB 수명을 향상시킨다는 점, CNT는 전기적, 열적 이점 외에도 뛰어난 기계적 강도를 제공하여 내구성이 중요한 PCB에 사용하기에 이상적이라는 점 등에 기인합니다.

당사의 그룹 계열사인 이수스페셜티케미컬이 제조하는 황화리튬은 양극과 음극 사이 리튬 이온의 매개체 역할을 하는 전해액 재료로 활용됩니다. 따라서 제이오와 이수스페셜티케미컬은 모두 이차전지 밸류체인 내에 속하지만, 제이오의 기술은 양극과 음극에 적용되고, 이수스페셜티케미컬의 기술은 전해액에 한정되므로 기술 간의 직접적인 연관성은 낮다고 판단됩니다. 이에 반해 CNT는 전도성 및 내구성 특성 덕분에 PCB의 고성능 전자소자에 적용 가능성이 높아, 제이오의 CNT 사업은 황화리튬 소재 사업보다는 PCB 사업과의 연계성 및 시너지가 더 가시적이라고 판단됩니다.

한편, 제이오의 플랜트 엔지니어링 사업의 경우, 이차전지 소재생산 플랜트, 탄소중립·친환경 관련 플랜트, 환경개선·재생사업 관련 플랜트 등 다양한 분야에서 공정설계, 기본 및 상세설계, 사업관리, 시운전 등 EPC 관련 사업을 영위하고 있으며, 20년 이상 경력의 화학·화공·기계·전기·전자 등 플랜트 설계 관련 기술자들이 엔지니어링 업무를 직접 수행하고 관리하여 고객의 니즈에 최적화된 서비스를 제공하고 있습니다.

당사가 영위하고 있는 PCB 제조업과 제이오의 플랜트 엔지니어링 사업 간 직접적인 연관성은 존재하지 않습니다. 다만, 당사가 영위하고 있는 PCB 제조업은 현재 수요 대비 공급이 부족한 상황으로 당사는 적극적인 설비투자를 바탕으로 확대되는 시장을 선제적으로 점유하여 수익성을 확보하기 위해 노력하고 있으며, 향후 당사의 생산설비 증설 과정에서 제이오의 플랜트 사업부와의 시너지 효과가 발생할 수 있을 것으로 기대됩니다.

이와 관련하여, 현재 제이오의 플랜트 사업부는 PCB 제조시설 관련 엔지니어링 경력이 없고, 플랜트 엔지니어링 사업은 해당 산업에 대한 장기간에 걸친 경험과 축적된 기술이 경쟁력으로 작용하여 제이오의 플랜트 사업부가 단기간 내 PCB 생산설비 공사에서의 경쟁력을 갖추기는 어렵습니다. 그럼에도 불구하고, 제이오의 플랜트 사업부는 20년 이상 경력의 설계 관련 기술자들을 보유하고 있으며, 해당 기술자들이 반도체, 이차전지, 환경, 에너지 등 다양한 플랜트 분야의 기술력을 보유하고 있어 향후 PCB 제조설비 관련 엔지니어링 기술을 습득하는 것 또한 가능할 것으로 예상됩니다. 제이오의 플랜트 사업부가 PCB 제조설비 관련 엔지니어링 기술력을 습득할 경우, 당사의 생산설비 증설 과정에서의 원가 절감, PCB 제조 기술의 외부 유출 우려 최소화 등 다양한 부분에서의 시너지가 발생할 수 있을 전망이며, 제이오 측면에서도 생산설비 증설 니즈를 보유한 고객사 추가확보, PCB 관련 신규 사업분야 진출 등 시너지가 발생할 수 있을 것으로 전망됩니다.

또한, 제이오 인수를 통해 플랜트 사업 영위 기업을 계열회사에 편입하여 석유화학 사업을 영위하고 있는 이수화학 및 정밀화학(전고체전지소재 사업)사업을 영위하고 있는 이수스페셜티케미컬 등 이수 그룹 계열사들의 공장 신설, 증설 시 원가절감 등의 시너지 효과가 발생할 수 있을 것으로 기대됩니다. 또한, 자원순환 등 새로운 분야로 확대해 나가는 이수건설의 플랜트 부분 역시 석유화학, 친환경 등 분야에서 제이오의 경험을 통해 노하우를 습득하는 등 시너지 효과가 발생할 수 있을 것으로 기대됩니다.

| [플랜트 엔지니어링 제품 구분] |

| 구분 | 설명 | |

| 이차전지 소재생산 플랜트 |

음극재 생산 설비 | 이차전지용 천연흑연/인조흑연 음극재 생산 설비 |

| 양극활물질 생산 설비 | 중대형 이차전지용 양극활물질(LFP, NCM 등) 생산 설비 | |

| 그래핀 제조 플랜트 | 이차전지용 그래핀 음극재 제조설비 | |

| 이차전지 바인더 소재(CMC) 생산 플랜트 | 이차전지 도전재용 제조설비 | |

| 이차전지용 CNT 분산제 생산 플랜트 | 이차전지 도전재용 제조설비 | |

| 탄소중립·친환경 관련 플랜트 |

Off Gas 처리/회수 설비 | 정유공장 Off-Gas에서 H, CO₂분리 정제 설비 |

| CO₂가스 처리 설비 | 소각로 배기가스 중의 CO₂포집 처리 설비 | |

| 환경개선·재생사업 관련 플랜트 |

이차전지 공장/반도체 공장 폐 Solvent 재생처리 설비 |

사용된 폐 Solvent를 전처리 및 정제 공정을 통해 정제하여 재생하는 설비 |

| 유기화합물(VOC) 대기배출 방지 설비 |

정유, 석유화학,이차전지 공장등에서 발생하는 휘발성 유기화합물을 포집하여 전처리설비를 통해 1차 처리를 하고 연소시켜, 대기오염을 방지하는 설비(CTO: Catalytic Thermal Oxidizer) | |

| 이차전지 소재공장 발생 폐리튬액 재생처리 설비 |

양극재 물질 제조 공정 중 발생하는 폐 리튬액(LHM)을 다양한 공정을 통해 재 처리 후 사용하기위한 재생 설비 |

|

| 폐배터리(리튬전지) Recycle 플랜트 | 전기자동차 폐리튬전지에서 친환경, 저비용 방식으로 금속원료(Li)를 재생하는 기술의 확보 및 데모급/상용급 설비 개발 |

|

| 비철금속(Zn, Cu) Recycle 플랜트 | 전기자동차, 산업현장의 폐기물에서 친환경/저비용으로 유가 비철금속(Zn,Cu)을 재생하는 기술의 확보 및 데모급/상용급 설비 개발 | |

| 반도체용 특수소재·약품 생산 플랜트 |

고순도 에탄올 생산 설비 | Crude 에탄올을 감압증류와 추출증류공정을 통하여 이차전지 바인더 원료 및 반도체용 초고순도 에탄올을 제조하는 설비 |

| 고순도 CO 생산 설비 | 개미산을 고순도 CO 가스(99.999%)로 전환 생산하는 플랜트 설비 | |

| 화공 플랜트 | DOTP 생산 플랜트 | 플라스틱용 친환경 가소제 생산 설비와 기술(라이센스 포함)을 해외수출 추진(DOTP:Dioctyl Terephthlate) |

| 플라스틱제품 이송 및 저장 설비 | 풀리에틸렌(펠렛/파우더)에 대해 고효율 공기식 이송, 혼합/저장하는 종합 설비 구축 | |

| Epoxy 연속 생산 플랜트 | Pilot 기술을 통한 에폭시 수지 연속 생산 상용화 플랜트 기술개발 및 상업화 공장 건설 참여 | |

| 폐플라스틱 Recycle 플랜트 | 폐플라스틱(PE,PP,PVC)을 다양한 공정 기술을 통해 재생하여 원료로 사용하는 재생산 설비 구축 |

|

| ENB 제조 공정 플랜트 | EPDM Rubber의 원료인 ENB를 제조 생산하는 기술개발 및 설비 구축 * EPDM : Ethylene-Propylene Diene Monomer * ENB: Ethylene- Norbornene |

|

| 출처 : 제이오 2024년 3분기 분기보고서 |

(이하 생략)

(주9) 정정 전

증권신고서 제출일 전일 기준 당사 보통주의 최대주주는 (주)이수(지분율 : 21.19%)이며 특수관계인의 지분율은 5.40%입니다. 금번 유상증자에 있어서 최대주주인 (주)이수는 배정비율에 따라 4,132,959 주를 배정받게 될 예정으로, 증권신고서 제출일 현재 100% 참여를 계획하고 있습니다. 단, 최종 참여 여부 및 청약 수량은 (주)이수의 이사회 결의를 통하여 결정될 예정입니다.

(주9) 정정 후