|

|

대표이사등의 확인서명_241023 |

증 권 신 고 서

| ( 채 무 증 권 ) |

| 금융위원회 귀중 | 2024년 10월 23일 |

| 회 사 명 : |

현대해상화재보험 주식회사 |

| 대 표 이 사 : |

조용일 ㆍ이성재 |

| 본 점 소 재 지 : |

서울시 종로구 세종대로 163 (세종로, 현대해상빌딩) |

| (전 화) 1588-5656 | |

| (홈페이지) http://www.hi.co.kr | |

| 작 성 책 임 자 : | (직 책) 커뮤니케이션본부장 (성 명) 박대수 |

| (전 화) 02-3701-8033 | |

| 모집 또는 매출 증권의 종류 및 수 : | 현대해상화재보험(주) 제5회 무기명식 이권부 무보증 후순위사채 | |

| 모집 또는 매출총액 : | 250,000,000,000 | 원 |

| 증권신고서 및 투자설명서 열람장소 | |

| 가. 증권신고서 | |

| 전자문서: | 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

| 나. 투자설명서 | |

| 전자문서: | 금융위(금감원) 전자공시시스템 → http://dart.fss.or.kr |

|

서면문서: |

현대해상화재보험(주) - 서울시 종로구 세종대로 163 신한투자증권(주) - 서울시 영등포구 의사당대로 96 |

【 대표이사 등의 확인 】

|

|

|

대표이사등의 확인서명_241023 |

요약정보

1. 핵심투자위험

| 하단의 핵심투자위험은 증권신고서 본문에 기재된 투자위험요소 중 중요한 항목만을 투자자의 이해도 제고를 위하여 간단ㆍ명료하게 요약한 것입니다. 자세한 투자위험요소는 "본문-제1부 모집 또는 매출에 관한 사항-Ⅲ. 투자위험요소"에 기재되어 있으니 참고하시기 바랍니다. |

| 구 분 | 내 용 |

| 사업위험 |

[가. 국내외 경기변동에 따른 위험] |

| 회사위험 | [가. 당사의 시장점유율 저하 및 지위 변동 위험] 국내 일반손해보험시장 내 대형4사(삼성화재, 현대해상, DB손보, KB손보)의 점유율은 2024년 상반기 기준 68.8%로 과점양상을 보이고 있는 한편, 중소형사는 신채널 및 장기보험 판매전략으로 점유율을 확대해 나가고 있습니다. 대형4사 및 중소형손해보험사의 영업 채널 다각화 등으로 인하여 경쟁 심화가 불가피하며, 향후 신규 시장참여자가 발생할 경우 당사의 시장점유율 저하 및 지위 변동 가능성이 존재하고 있음을 투자자 여러분께서는 유의하여 주시기 바랍니다. [나. 수익성 관련 사항] 당사의 2022년 합산비율이 102.75% 수준으로, 11개사 평균인 105.75%와 비교했을 때 3%p 낮은 수치를 보이고 있습니다. 이는 당사의 보험영업이익이 적자이긴 하나, 국내 일반손해보험사 11사 평균에 비해 다소 우위에 있는 모습을 보이고 있음을 의미합니다. 또한, 2023년부터 적용되는 IFRS17에 따라 기존 수익성 지표로 활용되던 경과손해율, 순사업비율, 합산비율 산출이 중단되고, 보험영업 부문의 수익성지표로 보험계약마진(CSM) 등 새로운 개념이 도입되었습니다. CSM은 금액을 통해 보험사의 상대적인 수익성 및 경쟁지위를 비교할 수 있으나, 현재 보험사별로 편차가 큰 양상을 나타내고 있습니다. 2024년 상반기 CSM 규모는 9.3조원으로 꾸준히 증가하고 있으며, 상반기 신계약효과는 8,469억원으로 신계약 수익성도 안정적인 수준을 유지하고 있습니다. 다만, IFRS17정착 초기임에 따라 계리적 가정 등의 안정적 정착 여부와 예실차 규모에 따른 이익변동성의 지속적인 관리가 필요하며, 추후 조정에 따른 CSM 변동 수준을 안정적으로 관리하지 못하는 경우 당사 수익성은 저하될 수 있음을 투자자 여러분께서는 유의하여 주시기 바랍니다. [다. 보험 종목별 수익성 변동에 따른 위험] 2024년 상반기 기준 당사의 수입보험료 포트폴리오에서 62.7%의 비중을 차지하고 있는 장기보험(장기+개인연금)의 수입보험료는 견조한 한편, 자동차보험의 경우 수입보험료의 급격했던 성장세가 다소 완화되어가고 있는 추세입니다. 향후 당사의 장기보험을 필두로 한 주요 상품의 매출이 급격하게 하락할 가능성은 제한적이지만, 반대로 급격한 성장세를 보일 가능성 또한 제한적입니다. 이와 같은 매출의 성장세의 유지 내지는 둔화 추세가 지속 되는 가운데 보험비용 증가 추세가 지속되거나, 자동차보험 등의 관련 수입보험료가 하락하고 보험비용이 추가적인 상승을 보이게 되는 경우 당사의 장기보험 및 자동차보험 위주의 보험포트폴리오로 인해 보험영업손익에 변동성이 발생할 가능성을 배제 할 수 없으니 투자자께서는 이 점 유의하시기 바랍니다. [라. 투자영업이익 축소 위험] 당사의 자산운용률은 2024년 상반기 기준 95.3%를 기록하고 있습니다. 과거 지표를 통해 보았을 때 당사는 손해보험업계 평균 대비 전반적으로 높은 자산운용률(2024년 상반기 기준 업계 93.5%)를 기록하고 있습니다. 운용자산을 보면, 2024년 상반기 기준 유가증권 비중이 전체 운용자산 중 70.8%의 비중으로 가장 높고, 그 다음로 대출채권이 약 23.8%의 비중을 차지하고 있습니다. 유가증권 중에서는 국공채, 회사채 등의 채권의 비중이 높은 편으로 해당 자산을 보유하고 있는 상황에서 시장금리가 상승할 경우 평가손실에 따른 위험 노출도가 큰 편이라고 볼 수 있습니다. 증권신고서 작성일 현재 기준으로는 금리인상 기조가 완화되었고, 금리 변동성 또한 다소 누그러든 상황이라 할 수 있지만 현재 지속되고 있는 전쟁의 심화, 물가 상방 압력 지속 등 대내외적 경제여건 불안 요인이 발생할 경우 금리변동성이 재차 커지고, 고금리 기조가 지속될 수 있으며 이에 따라 당사의 운용자산이익률과 수익성에 부정적인 영향을 미칠 수 있으니 투자자들께서는 유의하여 주시기 바랍니다. [마. 자산건전성 관련 사항] 당사의 자산건전성 지표는 손해보험업계 대비 양호한 수준(2024년 상반기 기준 가중부실자산비율 당사 0.26%, 업계평균 0.29%, 고정이하여신비율 당사 0.71%, 업계평균 0.84%, 연체율 당사 0.21%, 업계평균 0.82%)을 보이고 있습니다. 당사의 운용자산규모가 증가함에 따라 채권 및 대출에 대한 신용위험 익스포져가 증가하였으며, 수익률 제고를 위하여 포트폴리오 다변화로 외화채권 및 수익증권 등에 대한 투자가 지속되고 있습니다. 향후 익스포져 및 신용위험 설정과 관리가 적절하게 이루어지지 않을 경우 당사의 자산건전성이 악화될 가능성이 존재합니다. [바. 지급여력비율 관련 위험] 2024년 상반기 기준 시장금리 하락 영향으로 K-ICS 가용자본은 전분기 대비 감소 및 요구자본은 전분기 대비 증가하였으며, 이는 국내 보험업계 지급여력비율 하락 요인으로 작용하였습니다. 당사 지급여력비율의 경우 2024년 상반기 기준 169.7%로 전분기 대비 2.8%p 증가하였으나, 2024년 6월 당사가 4회 후순위사채(발행규모 5,000억원) 발행 시 예상했던 174.8% 보다 낮습니다. 이는 한국 및 미국 기준금리 인하 등 여파로 시장금리가 가파르게 하락하며 시장리스크 확대 및 보험부채가 크게 증가하였기 때문입니다. 이로 인해 2024년 상반기 지급여력비율은 예상했던 비율(후순위사채 발행 시 당시 예상 지급여력비율 : 174.8%)보다 다소 낮은 수치를 유지 중입니다. 금융시장의 불확실성이 지속 증대되고 있는 만큼 당사는 본 후순위채를 비롯한 자본성증권 발행 등을 통해 K-ICS 비율을 적정하게 관리할 계획입니다. 다만, 향후 금리 하락에 따른 부채평가액 확대로 인한 자본(기타포괄손익누계액)의 감소 등 예상치 못한 위험액(보험, 금리, 신용, 시장, 운영)의 증가가 발생할 경우 당사의 자본적정성에 부정적인 영향을 미칠 가능성이 존재하오니, 투자자께서는 이 점 유의하시기 바랍니다. [사. 유동성 관련 위험] 신 회계기준(IFRS17, IFRS9) 도입에 따라 기존에 보험사의 유동성 항목을 측정하는 지표였던 수지차비율, 현금흐름 안정성, 현금수지차비율이 삭제되고 유동성비율과 유동성관리능력 등을 종합적으로 평가하게 되었습니다. 당사의 2021년과 2022년 기말 기준 현금수지차비율은 각각 25.51% 및 20.99%로 해당년도의 업계 평균인 33.46%, 27.47%와 대비하여 다소 낮은 수치를 나타내고 있습니다. 2024년 상반기 기준 당사의 유동성비율은 563.45%인 반면 업계 평균 유동성 비율은 487.48%로, 당사는 업계 대비 높은 유동성 비율을 유지하고 있습니다. 종합적으로, 당사의 유동성비율은 100%를 한참 상회하는 563.45%로 보험금 지급 등 단기적인 현금 유출 등에 대하여 안정적으로 대응할 수 있는 것은 물론 유동성 관련한 리스크가 상당히 제한적일 것으로 판단되나, 업계평균과 대비하였을 때 유동성 비율이 낮은 점 보험금 지급이 급격하게 증가할 수 있는 손해보험사의 특성 상 일정부분 유동성 위험이 상존하고 있다고 볼 여지도 일부 존재하오니 투자자 여러분께서는 유의하여 주시기 바랍니다. [아. 시장위험요인의 변동가능성] 당사의 영업수익은 크게 보험손익과 투자손익으로 구분되어있으며, 투자손익은 시장위험요인인 환율, 이자율, 주가변동 등에 따른 변동성이 상당히 높은 편입니다. 향후 시장상황이 당사를 비롯한 시장참여자들이 예측할 수 없는 방향으로 급격하게 변동하는 경우 관련한 사건들이 시장에 미치는 영향에 따라 당사의 투자손익을 비롯한 전반적인 수익성에 영향을 미칠 수 있으니 투자자께서는 이점 유의하시기 바랍니다. [자. 보험판매 채널구성에 따른 위험] 당사의 보험모집형태 중 설계사 및 대리점의 비중이 업계 대비 높은 수준(2022년 기준 당사 73.2%, 업계평균 62.9%)을 보이고 있습니다. 이에 따라 전통적인 판매채널인 대리점 및 설계사를 통한 모집 비중이 업계평균 대비 상대적으로 높아, 향후 채널 유지를 위한 수반비용 증가 가능성이 존재하며, 이는 당사의 영업활동 및 수익성에 부정적 영향을 미칠 수 있습니다. [차. 소송, 제재 및 민원 관련 위험] 본 증권의 증권신고서 제출 직전 영업일인 2024년 10월 22일 기준 당사의 소송사건 중 피소가액은 별도 기준 약 4,121억원 입니다. 당사가 영위하는 손해보험업 업종의 고유한 특성상 당사와 계약자간 보험금 지급관련한 소송의 빈도가 높은 편이며, 2011년말 이후 피소 소송금액은 지속적으로 증가하고 있는 추세입니다. 현재로서는 당사의 보험금 지급 관련 소송사건의 최종 결과를 합리적으로 예측할 수 없으나, 소송 패소가 확정되거나, 향후 피소 소송금액 및 건수가 증가할 경우 당사의 재무구조 및 평판에 부정적인 영향을 미칠 수 있는 점을 투자자 여러분께서는 유의하여 주시기 바랍니다. [카. 종속회사 관련 사항] 당사의 연결대상 종속회사는 최근 사업보고서 제출 기준일 기준 대부분의 종속회사가 당기순이익 흑자를 시현하고 있으나, 연결대상 종속회사가 영위하고 있는 산업 내 환경의 급격한 변화에 따라 수익성 및 재무안정성이 저하될 경우 당사 전체의 수익성 및 사업부문 구조에 변동이 발생할 수 있습니다. 투자자들께서는 이점 인지하시어 투자에 임하시기 바랍니다. |

| 기타 투자위험 | [가. 환금성 제약에 관한 사항] 현대해상화재보험(주) 제5회 무보증 후순위사채는 '주식·사채 등의 전자등록에 관한 법률'에 따라 한국예탁결제원에 전자등록하므로 실물 채권의 발행 또는 등록필증을 교부하지 아니합니다. 한편, 본 사채는 한국거래소의 채무증권 신규상장심사요건을 충족하고 있는 바, 한국거래소의 상장심사를 통과할 것으로 판단하고 있으며, 환금성 위험은 미약한 것으로 판단하고 있습니다. 그러나 채권시장에 상존하는 여러 변수들과 변동성에 의해 상장 이후 수급불균형 등의 원인으로 환금성이 훼손될 가능성이 있습니다. [나. 원리금 상환에 관한 사항] 현대해상화재보험(주) 제5회 무보증 후순위사채는 예금자보호법의 적용대상이 아니며, 금융기관 등이 보증한 것이 아니므로 원리금 상환 책임은 당사에게 있으며, 정부가 증권의 가치를 보증 또는 승인한 것이 아니므로 원리금 상환 불이행에 따른 투자위험은 투자자에게 귀속됩니다. [다. 공모 일정 및 효력 발생에 관한 사항] 본 신고서는 「자본시장과 금융투자업에 관한 법률」 제 120조제1항 규정에 의해 효력이 발생하며, 제 120조 제3항에 규정된 바와 같이 이 신고서의 효력의 발생은 신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나 정부가 본 증권의 가치를 보증 또는 승인하는 효력을 가지지 아니합니다. 또한, 본 증권신고서상의 공모일정은 확정된 것이 아니며, 증권신고서의 기재사항은 금융감독원 공시심사과정에서 정정사유가 발생할 경우 변경될 수 있음을 유의하시고, 최종 증권신고서 및 투자설명서 내용을 참고하시기 바랍니다. [라. 본 사채 후순위 특약 및 후순위자의 의무와 관련된 사항] 현대해상화재보험(주) 제5회 무보증 후순위사채는 일반적인 무보증 후순위사채 보다 열후한 후순위특약이 부가되어, 채권 및 주주의 권리(보통주 및 우선주 포함)를 제외한 발행회사에 대한 모든 일반무보증, 비후순위채권보다 후순위입니다. 따라서 투자자께서는 후순위 특약 등의 사채발행조건에 유의하시어 투자하기시 바랍니다. [마. 중도상환권(call-option) 관련 내용] 당사의 제5회 무보증 후순위사채는 발행일로부터 5년이 되는 때 중도상환을 할 수 있는 중도상환권(Call Option)이 부여되어있으며, 발행일로부터 5년째 되는 날 이자율조정(Interest Rate Reset) 조항이 포함되어 있습니다. [바. 이자율 조정에 관한 사항] 현대해상화재보험(주) 제회 무보증 후순위사채는 발행일로부터 5년째 되는 날인 이자율조정일에 이자율이 재산정되는 이자율조정(Interest Rate Reset) 조항이 포함되어 있습니다. 이 경우 이자율은 i) 이자율조정일 2영업일 전 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 10년 만기 국고채권 개별민평 수익률의 산술평균(소수점 넷째자리 이하 절사)에 ii) 본 계약 제4조에 따른 수요예측을 통하여 산정된 발행금리와 발행일 2영업일 전(2024년 10월 31일) 민간채권평가회사 4사(한국자산평가(주), 키스자산평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 10년 만기 국고채권 개별민평 수익률의 산술평균(소수점 넷째자리 이하 절사)의 차이(스프레드)를 가산하는 방식으로 조정됩니다. 이자율조정일에 재산정된 이자율은 해당 이자율조정일(당일 포함)로부터 만기일(해당일 불포함)까지 적용되는바, 투자자께서는 이점 유의하시기 바랍니다. [사. 신용등급 관련 사항] 한국신용평가(주)는 AA+, 나이스신용평가(주)는 AA로 현대해상화재보험(주) 제5회 무보증 후순위사채의 신용등급을 평가하였습니다. [아. 예측 진술된 기재사항의 변동 가능성 및 전자공시사항 참조] 당사는 상기에 기술된 투자위험요소 외에도 경제 상황 등에 의하여 직접적 또는 간접적으로 영향을 받을 수 있어, 현재 시점에서의 평가와 향후 실제 결과가 상이하게 나타날 수있습니다. 또한, 금융감독원 전자공시 홈페이지(http://dart.fss.or.kr)에는 당사의 사업보고서 및 감사보고서 등 기타 정기공시사항과 수시공시사항 등이 전자공시되어 있사오니 투자자께서는 투자의사를 결정하시는데 참조하시기 바랍니다. [자. 보험업감독규정 관련 사항] 보험업감독규정 제7-10조에 따르면, 후순위채무를 통한 자금조달을 하고자 하는 보험회사는 후순위채무에 관하여 자금조달금액, 자금공여자, 자금조달금리, 그 밖에 감독원장이 정한 신고서 및 신고내용과 관련 요건이 충족됨을 증명하는 자료를 첨부하여 금융감독원장에게 신고하여야 합니다. 당사는 본 제5회 무보증 후순위사채의 발행과 관련하여 보험업감독규정 제7-10조에 의거하여 금융감독원에 관련자료를 제출하였으나, 증권신고서 제출일 기준 현재 수리통지서를 수령하지 못하였습니다. 본 후순위사채 발행과 관련하여 금융감독원으로부터 신고서 수리 통지를 받지 못할 경우, 본 사채가 자본으로 인정받지 못할 위험이 존재하는 점 투자자 여러분께서는 유의하여 주시기 바랍니다. 또한 향후 신고한 내용 이외에 별도의 약정 또는 거래 등을 통하여 보험업감독규정 제7-10조 등을 위반한 사실이 발생할 경우, 본 후순위사채는 보험업감독규정에서 규정하는 지급여력금액에서 제외될 수 있으니 이점 유의하시기 바랍니다. |

2. 모집 또는 매출에 관한 일반사항

| 회차 : | 5 | (단위 : 원, 주) |

| 채무증권 명칭 | 무보증후순위사채 | 모집(매출)방법 | 공모 |

| 권면(전자등록) 총액 |

250,000,000,000 | 모집(매출)총액 | 250,000,000,000 |

| 발행가액 | 250,000,000,000 | 이자율 | - |

| 발행수익률 | - | 상환기일 | 2034년 11월 04일 |

| 원리금 지급대행기관 |

(주)우리은행 본점 기업영업지원팀 |

(사채)관리회사 | 한국예탁결제원 |

| 비고 | - | ||

| 평가일 | 신용평가기관 | 등 급 |

|---|---|---|

| 2024년 10월 14일 | 한국신용평가 | 회사채 (AA+) |

| 2024년 10월 14일 | 나이스신용평가 | 회사채 (AA0) |

| 인수(주선) 여부 | 채무증권 상장을 위한 공모여부 |

|---|---|

| 인수 | 예 |

| 인수(주선)인 | 인수수량 | 인수금액 | 인수대가 | 인수방법 | |

|---|---|---|---|---|---|

| 대표 | NH투자증권 | 8,500,000 | 85,000,000,000 | 인수금액의 0.20% | 총액인수 |

| 대표 | 신한투자증권 | 8,000,000 | 80,000,000,000 | 인수금액의 0.20% | 총액인수 |

| 대표 | 케이비증권 | 8,500,000 | 85,000,000,000 | 인수금액의 0.20% | 총액인수 |

| 청약기일 | 납입기일 | 청약공고일 | 배정공고일 | 배정기준일 |

|---|---|---|---|---|

| 2024년 11월 04일 | 2024년 11월 04일 | - | - | - |

| 자금의 사용목적 | |

|---|---|

| 구 분 | 금 액 |

| 운영자금 | 250,000,000,000 |

| 발행제비용 | 786,820,000 |

【국내발행 외화채권】

| 표시통화 | 표시통화기준 발행규모 |

사용 지역 |

사용 국가 |

원화 교환 예정 여부 |

인수기관명 |

|---|---|---|---|---|---|

| - | - | - | - | - | - |

| 보증을 받은 경우 |

보증기관 | - | 지분증권과 연계된 경우 |

행사대상증권 | - |

| 보증금액 | - | 권리행사비율 | - | ||

| 담보 제공의 경우 |

담보의 종류 | - | 권리행사가격 | - | |

| 담보금액 | - | 권리행사기간 | - |

| 매출인에 관한 사항 | ||||

|---|---|---|---|---|

| 보유자 | 회사와의 관계 |

매출전 보유증권수 |

매출증권수 | 매출후 보유증권수 |

| - | - | - | - | - |

| 【주요사항보고서】 | - | ||

| 【파생결합사채 해당여부】 |

기초자산 | 옵션종류 | 만기일 |

| N | - | - | - |

| 【기 타】 | ▶ 본 사채의 발행과 관련하여 2024년 10월 08일 NH투자증권(주), 신한투자증권(주) 및 KB증권(주)와 대표주관계약을 체결하였습니다. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않습니다. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식·사채 등의 전자등록에 관한 법률" 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 합니다. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권 발행을 청구할 수 없습니다. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재합니다. ▶ 본 사채의 상장신청예정일은 2024년 11월 04일이며, 상장예정일은 2024년 11월 05일입니다. ▶ 본 사채는 후순위사채로서 후순위 특약사항이 있으므로, 아래의 특약 사항을 참고하셔서 투자에 임하시기 바랍니다. ▶ 본 사채는 중도상환권(Call option)이 부여되어 있습니다. 아래의 중도상환 관련사항을 참조하시되, 관련한 자세한 사항은 '제1부 모집 또는 매출에 관한 일반사항-II.증권의 주요 권리내용-1. 일반적인 사항'을 참조하여 주시기 바랍니다. |

||

| 주1) 본 사채는 2024년 10월 24일 09시에서 16시까지 "한국금융투자협회"의 "K-Bond" 를 통해 실시하는 수요예측결과에 따라 권면이자율 및 발행수익률이 결정될 예정입니다 |

| 주2) 수요예측 시 공모희망금리는 연 3.70% ~ 4.40%로 합니다. |

| 주3) 수요예측 결과에 의해 결정된 발행조건은 2024년 10월 29일 정정신고서를 통해 공시할 예정입니다. |

| 주4) 상기에 기재되어 있는 가액은 발행 예정금액이며, 수요예측 결과에 따라 공동대표주관회사와의 협의에 의해 전자등록총액 합계 금 사천억원(\400,000,000,000) 이하의 범위 내에서 발행총액이 변경될 수 있습니다. |

제1부 모집 또는 매출에 관한 사항

I. 모집 또는 매출에 관한 일반사항

1. 공모개요

| [회 차 : | 5 | ] | (단위 : 원) |

| 항 목 | 내 용 | |

|---|---|---|

| 사 채 종 목 | 무보증사채 | |

| 구 분 | 무기명식 이권부 무보증 후순위사채 | |

| 권 면 총 액 | 250,000,000,000 | |

| 할 인 율(%) | - | |

| 발행수익율(%) | - | |

| 모집 또는 매출가액 | 각 사채 권면금액의 100%로 한다. | |

| 모집 또는 매출총액 | 250,000,000,000 | |

| 각 사채의 금액 | 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 전자등록으로 발행하므로 사채권을 발행하지 아니함. | |

| 이자율 | 연리이자율(%) | - |

| 이자지급 방법 및 기한 |

이자지급 방법 | 이자는 본 사채 발행일로부터 원금상환 기일 전일까지 계산하여 매 3개월마다 연 이율의 1/4 씩 후급하며 이자지급기일은 아래와 같다. 다만, 이자지급기일이 은행휴업일에 해당할 경우 그 다음 영업일을 이자지급기일로 하고, 이자지급기일 이후의 이자는 계산하지 아니한다. 본 사채가 본 조 8항에 따라 중도상환 되는 경우, 발행회사는 중도상환 이후에는 이자지급의무를 부담하지 아니한다. |

| 이자지급 기한 | 2025년 02월 04일, 2025년 05월 04일, 2025년 08월 04일, 2025년 11월 04일, 2026년 02월 04일, 2026년 05월 04일, 2026년 08월 04일, 2026년 11월 04일, 2027년 02월 04일, 2027년 05월 04일, 2027년 08월 04일, 2027년 11월 04일, 2028년 02월 04일, 2028년 05월 04일, 2028년 08월 04일, 2028년 11월 04일, 2029년 02월 04일, 2029년 05월 04일, 2029년 08월 04일, 2029년 11월 04일, 2030년 02월 04일, 2030년 05월 04일, 2030년 08월 04일, 2030년 11월 04일, 2031년 02월 04일, 2031년 05월 04일, 2031년 08월 04일, 2031년 11월 04일, 2032년 02월 04일, 2032년 05월 04일, 2032년 08월 04일, 2032년 11월 04일, 2033년 02월 04일, 2033년 05월 04일, 2033년 08월 04일, 2033년 11월 04일, 2034년 02월 04일, 2034년 05월 04일, 2034년 08월 04일, 2034년 11월 04일. |

|

| 신용평가 등급 | 평가회사명 | 한국신용평가(주) / NICE신용평가(주) |

| 평가일자 | 2024년 10월 14일 / 2024년 10월 14일 | |

| 평가결과등급 | AA+ / AA | |

| 주관회사의 분석 |

주관회사명 | NH투자증권(주), 신한투자증권(주), KB증권(주) |

| 분석일자 | 2024년 10월 23일 | |

| 상환방법 및 기한 |

상 환 방 법 |

본 사채의 원금은 2034년 11월 04일 만기에 일시 상환한다. 다만, 상환기일이 은행의 휴업일인 경우에는 그 다음 영업일을 상환기일로 하고, 상환기일 이후의 이자는 계산하지 아니한다. [사채의 중도상환(Call option)] 가. 제5회 무보증 후순위사채의 경우 "발행회사"는 그 선택에 의하여 본 사채의 발행일로부터 5년째 되는 날(2029년 11월 04일 포함) 이후부터 매 이자지급기일에「보험업감독규정」제7-10조 제5항의 요건을 충족한 경우에 한하여 제5회 무보증 후순위사채의 전부를 상환할 수 있다. 이 경우 발행회사는 본 사채의 원금과 해당 중도상환일까지 발생하였으나 지급되지 아니한 이자를 합한 금액을 상환하여야 한다. 중도상환일이 은행의 휴업일인 경우에는 그 다음 영업일을 중도상환일로 한다. 나. 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원 및 사채관리회사에 사전 통지한다. |

| 상 환 기 한 | 2034년 11월 04일 | |

| 납 입 기 일 | 2024년 11월 04일 | |

| 등 록 기 관 | 한국예탁결제원 | |

| 원리금 지급대행기관 |

회 사 명 | (주)우리은행 본점 기업영업지원팀 |

| 회사고유번호 | 00254045 | |

| 기 타 사 항 | ▶ 본 사채의 발행과 관련하여 2024년 10월 08일 NH투자증권(주), 신한투자증권(주) 및 KB증권(주)와 대표주관계약을 체결하였습니다. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 사채를 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물채권을 발행하지 아니하며, 등록필증의 교부 등이 존재하지 않습니다. ▶ 본 사채는 사채권을 발행하지 않으므로 "주식·사채 등의 전자등록에 관한 법률" 제 39조에 의거 전자등록주식 등의 소유자가 권리행사를 위하여 계좌관리기관을 통해 신청하는 경우 전자등록기관인 한국예탁결제원에서 "소유자증명서"를 발행하여야 합니다. ▶ 본 사채는 '주식·사채 등의 전자등록에 관한 법률'에 의거 전자등록되므로, 등록 말소 시 사채권 발행을 청구할 수 없습니다. ▶ 본 사채는 실물발행이 아닌 전자등록에 의한 발행이므로 인수수량의 기재가 불가능하나, 이해상의 편의를 위해 10,000원을 수량의 1단위로 기재합니다. ▶ 본 사채의 상장신청예정일은 2024년 11월 04일이며, 상장예정일은 2024년 11월 05일입니다. ▶ 본 사채는 후순위사채로서 후순위 특약사항이 있으므로, 아래의 특약 사항을 참고하셔서 투자에 임하시기 바랍니다. ▶ 본 사채는 중도상환권(Call option)이 부여되어 있습니다. 아래의 중도상환 관련사항을 참조하시되, 관련한 자세한 사항은 '제1부 모집 또는 매출에 관한 일반사항-II.증권의 주요 권리내용-1. 일반적인 사항'을 참조하여 주시기 바랍니다. |

|

| 주1) 본 사채는 2024년 10월 24일 09시에서 16시까지 "한국금융투자협회"의 "K-Bond" 를 통해 실시하는 수요예측결과에 따라 권면이자율 및 발행수익률이 결정될 예정입니다 |

| 주2) 수요예측 시 공모희망금리는 연 3.70% ~ 4.40%로 합니다. |

| 주3) 수요예측 결과에 의해 결정된 발행조건은 2024년 10월 29일 정정신고서를 통해 공시할 예정입니다. |

| 주4) 상기에 기재되어 있는 가액은 발행 예정금액이며, 수요예측 결과에 따라 공동대표주관회사와의 협의에 의해 전자등록총액 합계 금 사천억원(\400,000,000,000) 이하의 범위 내에서 발행총액이 변경될 수 있습니다. |

본 사채는 후순위사채로서 아래와 같은 후순위 특약이 있으며 채권자는 이러한 후순위 사채의 위험성을 숙지할 필요가 있습니다.

|

※ 후순위 특약 및 후순위자의 의무 1. "본 사채"에 관한 원리금지급청구권은 "발행회사"에 대하여 파산절차, 회생절차, 청산절차, 외국에서 유사한 도산절차가 개시되는 경우 및 제3조 제15항에서 규정한 기한의 이익이 상실되는 경우에는 ① "발행회사"에 대한 모든 일반 무보증(동순위 채권 제외), 비후순위 채권보다 후순위이고, ② "본 사채"보다 열후한 후순위 특약이 부가된 채권 및 주주의 권리(보통주 및 우선주 포함)보다는 선순위로 한다.

1. 불이익변경의 금지 본 계약의 각 조항을 "본 사채"의 사채권자보다 선순위 채권자에게 불리하게 변경하지 않기로 한다. 여기에서 선순위 채권자란 본 계약상의 사채 및 제6조 제1항 내지 제4항과 동일한 조건이 부가된 채권을 제외한 모든 채권을 보유하고 있는 자를 말한다. 2. 반환의무 "본 사채"의 사채권자가 제6조 제1항 내지 제4항에 따라 변제 또는 배당을 받을 수 없음에도 불구하고 원리금의 전부 또는 일부를 받은 경우에는 "본 사채"의 사채권자는 그 수령한 금액을 즉시 "발행회사"에게 반환하도록 한다. 3. 상계금지 제6조 제1항 내지 제5항 상의 조건이 충족될 때까지 "본 사채"의 사채권자는 본 계약상의 사채를 자동채권으로 하여 상계할 수 없다. |

| ※ 기한의 이익 상실 "발행회사"의 기한의 이익상실 : "발행회사"가 파산 또는 청산한 경우에 "발행회사"는 즉시 "본 사채"에 대한 기한의 이익을 상실하며, 이 사실을 공고하고 자신이 알고 있는 사채권자 및 "사채관리회사"에게 이를 통지하여야 한다. |

※ 보험업 감독규정

당사는 보험업을 영위하는 보험회사로서 보험업 감독규정 제7-9조에 의거하여 후순위채권을 발행할 수 있으며, 후순위채권을 발행할 경우 동 규정 제7-10조 제1항 각호의 요건을 충족하여야 합니다.

|

제7-9조(차입) ② 보험회사가 이미 발행한 사채 및 신종자본증권을 상환하기 위하여 새로 사채 및 신종자본증권을 발행하는 경우에는 상환할 사채 및 신종자본증권의 발행금액은 영 제58조의2제2항의 발행한도에 산입하지 아니한다. 이 경우 상환하기로 한 사채 및 신종자본증권은 새로 사채 및 신종자본증권을 발행한 후 1개월 이내에 상환하여야 한다. <신설 2023. 6. 27.>

1. 차입기간 또는 만기가 5년 이상일 것 2. 기한이 도래하기 이전에는 상환할 수 없을 것 3. 무담보 및 후순위특약(파산 등의 사태가 발생할 경우 선순위채권자가 전액을 지급받은 후에야 후순위채권자의 지급청구권 효력이 발생함을 정한 특약을 말한다)조건일 것 4. 파산 등의 사태가 발생할 경우 선순위채권자가 전액을 지급받을 때까지 후순위채권자의 상계권이 허용되지 않는 조건일 것 ② 감독원장은 제1항 각 호에 따른 후순위채권의 세부 발행요건을 정할 수 있다. <신설 2016. 4. 1.> ③ 후순위채무를 통한 자금조달을 하고자 하는 보험회사는 후순위채무에 관한 다음 각호의 사항이 포함된 서류를 첨부하여 감독원장에게 미리 신고하여야 한다. <개정 2016. 4. 1.> 1. 자금조달금액 2. 자금공여자 3. 자금조달금리 4. 그 밖에 감독원장이 정한 신고서 및 신고내용과 관련 요건이 충족됨을 증명하는 자료 <개정 2016. 4. 1.> ④ 보험회사는 후순위자금 공여자에 대한 대출 등을 통하여 후순위채무와 관련하여 직ㆍ간접적으로 지원할 수 없다. <개정 2016. 4. 1.> ⑤ 제1항제2호의 규정에 불구하고 다음 각호의 요건을 모두 충족하거나 후순위채무를 상환한 후의 지급여력비율이 150%이상인 경우에 보험회사는 감독원장의 승인을 받아 당해 후순위채무를 기한이 도래하기 전에 상환할 수 있다. <개정 2016. 4. 1.> 1. 지급여력비율이 100% 이상일 것 2. 상환전까지 당해 후순위채무에 비해 유상증자 등 자본적 성격이 강한 자본조달로 상환될 후순위채무와의 대체가 명확히 입증되고 그 금액이 당해 후순위채무의 상환예정액이상일 것. 기한이 도래하기 전에 상환하고자 하는 후순위채무의 잔존만기보다 원만기가 길고 금리 등 자금조달 조건 등이 유리한 후순위채무는 자본적 성격이 강한 자본조달수단으로 본다. 3. 후순위채무 계약서상 감독원장의 사전승인시 기한이 도래하기 전에 채무자의 임의상환이 가능하다는 조항이 명시되어 있거나 당사자간에 합의가 있을 것 4. 금융시장의 여건변화에 따라 당해 후순위채무의 금리조건이 현저히 불리하다고 인정될 것 ⑥ 제5항 각호의 요건을 모두 충족하여 후순위채무를 기한이 도래하기 전에 상환하고자 하는 보험회사는 제5항에서 정하는 요건의 충족여부를 입증하는 자료 및 대체 자금조달계획을 첨부하여 감독원장에게 사전에 승인을 요청하여야 한다. <개정 2016. 4. 1., 2022. 12. 21.> ⑦ 제5항 각호의 요건을 모두 충족하여 감독원장의 승인을 받은 보험회사는 대체자금조달이 완료된 후에 당해 후순위채무를 상환하여야 한다. <개정 2016. 4. 1., 2022. 12. 21.> |

본 사채는 보험업감독규정 제7-10조 제1항 각호의 요건을 충족하고 있으며, 제7-10조 제3항에 따라 후순위채무에 관한 사항이 포함된 서류를 첨부하여 금융감독원장에게 신고하였습니다.

| [제5회] |

| 제7-10조 제1항 각 호 충족요건 | 본 사채 발행조건 | 충족여부 |

|---|---|---|

| 1. 차입기간 또는 만기가 5년 이상일 것 | 만기 10년 | 충족 |

| 2. 기한이 도래하기 이전에는 상환할 수 없을 것 | 후순위특약 5항 | 충족 |

| 3. 무담보 및 후순위특약(파산 등의 사태가 발생할 경우 선순위채권자가 전액을 지급받은 후에야 후순위채권자의 지급청구권 효력이 발생함을 정한 특약을 말한다)조건일 것 | 후순위특약 1항, 2항 | 충족 |

| 4. 파산 등의 사태가 발생할 경우 선순위채권자가 전액을 지급받을 때까지 후순위채권자의 상계권이 허용되지 않는 조건일 것 | 후순위특약 3항 | 충족 |

| 제7-10조 제3항 신고사항 | 충족여부 |

|---|---|

| ③ 후순위채무를 통한 자금조달을 하고자 하는 보험회사는 후순위채무에 관한 다음 각호의 사항이 포함된 서류를 첨부하여 감독원장에게 미리 신고하여야 한다. 1. 자금조달금액 2. 자금공여자 3. 자금조달금리 4. 그 밖에 감독원장이 정한 신고서 및 신고내용과 관련 요건이 충족됨을 증명하는 자료 |

충족 |

2. 공모방법

해당사항 없습니다.

3. 공모가격 결정방법

가. 공모가격 결정방법 및 절차

| 구 분 | 내 용 |

|---|---|

| 공모가격 최종결정 | - 발행회사: 대표이사, 기획관리부문장 등 - 공동대표주관회사: 기업금융 본부장, 부서장 등 |

| 공모가격 결정 협의절차 | 수요예측 결과 및 금융시장의 상황 등을 감안한 후 발행회사와 공동대표주관회사가 협의하여 발행수익률을 결정할 예정입니다. |

| 수요예측결과 반영여부 | 수요예측 참여물량 중 "유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)"를 집계하고, 해당 결과를 바탕으로 시장상황 등을 종합적으로 고려하여 발행회사와 공동대표주관회사가 합의를 통해 발행수익률을 결정합니다. |

| 수요예측 재실시여부 | 수요예측 실시 이후 발행일정이 변경될 경우, 별도의 수요예측을 재실시하지 않고 최초의 수요예측 결과를 따릅니다. |

나. 공동대표주관회사의 공모희망금리 산정, 수요예측기준 절차 및 배정방법

| 구 분 | 주요내용 |

|---|---|

| 공모희망금리 산정 |

공동대표주관회사인 NH투자증권(주), 신한투자증권(주) 및 KB증권(주)는 현대해상화재보험(주)의 제5회 무보증 후순위 사채를 발행에 있어 민간채권평가사의 평가금리, 최근 동일 신용등급 회사채의 스프레드 동향 및 채권시장 동향 등을 고려하여 공모희망금리를 아래와 같이 결정하였습니다. |

| 수요예측 참가신청 관련사항 | 수요예측은 "무보증사채 수요예측 모범규준"에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 "K-Bond" 프로그램을 사용합니다. 단, 불가피한 상황이 발생할 경우 발행회사와 공동대표주관회사가 협의하여 수요예측 방법을 결정합니다. 수요예측기간은 2024년 10월 24일 09시부터 16시까지로 합니다. 수요예측 신청시 신청수량의 범위, 수량 및 가격단위는 아래와 같습니다. ① 최저 신청수량 : 10억원 ② 최고 신청수량 : 각 회차별 본 사채 발행예정금액 ③ 수량단위: 10억원 ④ 가격단위: 1bp |

| 배정대상 및 기준 |

수요예측결과를 반영하여 금리 결정 및 배정하는 과정에서 유효수요 결정, 금리 결정, 배정대상 및 기준은 "무보증사채 수요예측 모범규준" 및 공동대표주관회사의 수요예측지침에 근거하여 공동대표주관회사가 결정하며, 필요시 발행회사와 협의하여 결정합니다. - 공동대표주관회사는 수요예측 종료 후 수요예측 참여자별로 청약예정 물량을 배정할 때에 다음 각 사항을 준수합니다. ① 과도하게 낮은 금리에 참여한 자를 부당하게 우대하여 배정하지 아니할 것 ② 금리를 제시하지 않은 수요예측 참여자는 낮은 가중치를 부여하여 배정할 것 다. 배정시 가중치 적용 - 공동대표주관회사는 다음 각 사항을 고려하여 수요예측 참여자별로 배정의 가중치를 달리 적용할 수 있습니다. ② 수요예측 참여자의 성향ㆍ과거 참여이력 및 행태ㆍ가격평가능력 등 해당 참여자와 관련한 정성적 요소 라. 납입 예정 물량 배정 원칙 - 공동대표주관회사는 무보증사채의 청약이 종료된 이후 청약자별로 납입 예정 물량을 배정할 때에 수요예측에 참여한 자를 그렇지 않은 자보다 우대하여 배정합니다

|

| 유효수요 판단 기준 | 유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)는 금융투자협회의 「무보증사채 수요예측 모범규준」 및 공동대표주관회사 내부지침과 수요예측 결과에 근거하여 결정됩니다. 이러한 유효수요 결정 이후 최종 발행금리 결정 시 발행회사와 공동대표주관회사가 협의를 통해 최종 결정할 예정입니다. 공동대표주관회사는 금융투자협회「무보증사채 수요예측 모범규준」 및 합리적인내부기준에 따라 산정한 유효수요의 범위, 판단기준, 산정 근거 및 결과와 확정 금액 및 확정 이자율은 수요예측 후 정정신고서를 통해 공시할 예정입니다. |

| 금리미제시분 및 공모희망금리 범위 밖 신청분의 처리방안 |

「무보증사채 수요예측 모범규준」에 따라 낮은 가중치를 부여하여 배정하거나 수요예측 결과에 따라 유효수요(과도하게 높거나 낮은 금리로 참여한 물량을 제외한 참여물량)의 범주에 포함되지 않아 배정되지 않을 수 있습니다. |

(주1) 공모희망금리 기준금리 산정 근거

당사와 공동대표주관회사인 NH투자증권(주), 신한투자증권(주) 및 KB증권(주)는 공모희망금리를 결정함에 있어 아래와 같은 사항을 종합적으로 검토 및 고려하여 본 사채의 공모희망금리를 결정하였습니다.

첫째, 본 사채는 후순위사채로, 일반 선순위채권과는 달리 민간채권평가회사(이하 "민평사")들이 별도의 평가금리(혹은 신용 스프레드 금리)를 제시하지 않고 있습니다. 단지 기발행된 특정만기의 개별 후순위채권에 대한 평가금리만 일별로 산정되고 있습니다. 만일 당사가 선순위채권을 발행한다면 "무보증사채 수요예측 모범규준"에서 언급하는 '시가로 여겨지는 금리(민평금리)'를 기준금리로 활용하겠지만, 후순위채권 발행 시에는 민평사들이 제시하는 '시가로 여겨지는 금리(민평금리)'가 없어 다른 기준금리를 선정해야하는 상황입니다.

| <무보증사채 수요예측 모범규준> 1. 공모 희망금리 및 발행예정금액 제시 마. 공모 희망금리의 추정 근거 - 금융투자회사는 투자자의 투자판단에 참고가 될 수 있도록 공모 희망금리를 추정한 구체적인 근거를 공개합니다. - 여기에서 구체적인 근거란 해당 기업의 2개 이상 민간 채권평가회사 평가금리, 동종업계 동일등급 회사채의 최근 발행금리 또는 유통금리 등을 말합니다. |

둘째, 일반적인 경우 동일 만기의 개별민평 수익률을 기준으로 발행사채의 공모희망금리를 결정하고 있습니다. 이는 개별민평 수익률이 기발행 사채의 충분한 시장거래를 통해 발행사의 Credit과 시장상황이 반영된 시장수익률로서 기타 수익률보다 신뢰도가 높다고 평가되기 때문에 동일 만기의 개별민평 수익률을 기준으로 공모희망금리를 결정하고 수요예측 이후 최종 발행 수익률을 결정하게 됩니다. 그러나 당사의 후순위 공모사채 발행은 2015년 10월 21일에 발행한 제1회 후순위사채, 2017년 05월 26일 발행된 제2회 후순위사채, 2021년 05월 04일 발행한 제3회 후순위사채 및 2024년 06월 03일 발행된 제4회 후순위사채 단 4 건만 존재하고 있으며, 당사에 대한 만기별 개별민평 수익률 또한 존재하지 않아 당사의 개별민평 수익률을 공모희망금리의 기준금리로 결정할 수 없었습니다.

| [당사 공모사채 발행 현황] |

| (단위 : 백만원) |

| 종목 | 발행일자 | 권면총액 | 만기일 |

|---|---|---|---|

| 현대해상화재보험1-1 무보증 후순위사채 | 2015-10-21 | 135,000 | 2022-10-21 |

| 현대해상화재보험1-2 무보증 후순위사채 | 2015-10-21 | 170,000 | 2025-10-21 |

| 현대해상화재보험1-3 무보증 후순위사채 | 2015-10-21 | 95,000 | 2025-10-21 |

| 현대해상화재보험2-1 무보증 후순위사채 | 2017-05-26 | 193,000 | 2024-05-26 |

| 현대해상화재보험2-2 무보증 후순위사채 | 2017-05-26 | 233,000 | 2027-05-26 |

| 현대해상화재보험2-3 무보증 후순위사채 | 2017-05-26 | 74,000 | 2027-05-26 |

| 현대해상화재보험3 무보증 후순위사채 | 2021-05-04 | 350,000 | 2031-05-04 |

| 현대해상화재보험4 무보증 후순위사채 | 2024-06-03 | 500,000 | 2034-06-03 |

셋째, 후순위 회사채 발행 및 유통량이 적은 점을 고려할 때, 회사채 등급민평은 선순위 사채를 위주로 평가된 등급민평이므로 등급민평을 금번 발행 후순위사채 공모희망금리의 기준금리로 삼기에는 적합하지 않다고 판단하였습니다. 일반적으로 최초 발행 또는 동일 만기의 개별민평 수익률이 존재하지 않는 사채의 경우 동일 만기 등급민평을 기준으로 공모희망금리를 결정하고 있습니다. 이는 개별민평 수익률이 존재하지 않는 상황에서 기준으로 삼을 수 있는 시장수익률 중 적정 수익률이 등급민평수익률이라고 판단하기 때문입니다. 그러나 이는 발행과 유통량이 충분한 선순위 사채의 경우에는 적합하나, 발행 및 유통량이 충분하지 않은 후순위 사채의 경우에는 선순위 사채 위주로 평가되는 등급민평 수익률을 적용하기 어렵습니다. 따라서 당사는 금번 회사채 발행 시 공모희망금리의 기준금리로 동일 만기 회사채 등급민평을 사용하지 않기로 결정하였습니다.

넷째, 일반적으로 후순위 사채 공모희망금리는 동일 만기 국고채권 수익률 및 절대금리 수익율을 기준으로 결정하고 있습니다. 최근 3개년간 발행된 무보증 공모 후순위사채 24건 중 24건 모두 절대 금리를 공모희망금리로 발행되었습니다. 이는 자본시장 전반적으로 후순위사채 공모희망금리의 기준금리를 회사채 등급 민평 등 타 금리를 기준금리로 설정하는 것보다 동일 만기 국고채권 수익률 및 절대금리 수익률로 공모희망금리를 결정하는 것이 적정하다는 컨센서스를 공유하고 있는 것을 보여줍니다. 최근 대내외 채권시장 환경으로 인해 채권 금리가 변동성이 높아진 상황으로 당사는 안정적인 공모희망금리 구간 설정을 위하여 절대금리 수익률을 공모희망금리의 기준금리로 설정하였습니다.

| [최근 3개년 발행 보험사 무보증 후순위사채 공모희망금리] |

| 발행사채 | 신용등급 | 발행일 | 공모희망금리 | 결정금리 |

|---|---|---|---|---|

| 동양생명3(후) | AA- | 2024년 10월 07일 | 4.30% ~ 4.70% | 4.70% |

| 에이비엘생명보험3(후) | A0 | 2024년 09월 30일 | 5.40% ~ 6.00% | 5.90% |

| 한화손해보험15(후) | AA- | 2024년 08월 30일 | 4.30% ~ 4.80% | 4.78 % |

| 메리츠화재11(후) | A+ | 2024년 08월 28일 | 3.90% ~ 4.50% | 4.50 % |

| 교보생명5(후) | AA+ | 2024년 08월 06일 | 3.80% ~ 4.30% | 4.30 % |

| 롯데손해보험15(후) | A- | 2024년 06월 28일 | 6.50% ~ 7.00% | 6.80 % |

| 현대해상4(후) | AA+ | 2024년 06월 03일 | 4.30% ~ 5.00% | 4.48 % |

| 푸본현대생명보험26(후) | A0 | 2024년 03월 15일 | 6.00% ~ 6.80% | 6.90 % |

| 롯데손해보험14(후) | A- | 2024년 02월 28일 | 6.20% ~ 6.80% | 6.80 % |

| 롯데손해보험13(후) | A- | 2023년 12월 04일 | 6.95% ~ 7.55% | 7.29 % |

| 케이디비생명보험11(후) | A+ | 2023년 09월 22일 | 6.70% ~ 7.00% | 7.00 % |

| 한화생명보험4(후) | AA0 | 2023년 08월 02일 | 5.50% ~ 6.00% | 6.00 % |

| 롯데손해보험11(후) | A- | 2023년 07월 31일 | 6.90% ~ 7.50% | 7.50 % |

| 푸본현대생명보험24(후) | A0 | 2023년 06월 16일 | 6.50% ~ 7.30% | 7.28 % |

| 신한라이프생명3(후) | AA+ | 2023년 06월 09일 | 4.70% ~ 5.40% | 5.20 % |

| 푸본현대생명보험23(후) | A0 | 2023년 04월 26일 | 6.50% ~ 7.20% | 7.30 % |

| 에이비엘생명보험2(후) | A0 | 2023년 03월 14일 | 6.00% ~ 6.60% | 6.60 % |

| 에이비엘생명보험1(후) | A0 | 2022년 09월 29일 | 6.50% ~ 6.70% | 6.70 % |

| 흥국생명보험8(후) | AA- | 2022년 09월 29일 | 5.30% ~ 5.90% | 6.20 % |

| 롯데손해보험9(후) | A- | 2022년 09월 02일 | 6.40% ~ 6.90% | 6.90 % |

| 푸본현대생명보험20(후) | A0 | 2022년 06월 28일 | 5.70% ~ 6.20% | 6.20 % |

| 한화생명보험3(후) | AA0 | 2022년 06월 17일 | 4.80% ~ 5.30% | 5.30 % |

| 케이비손해보험2(후)(지) | AA0 | 2022년 06월 13일 | 4.30% ~ 4.90% | 4.90 % |

| 메리츠화재8(후) | AA0 | 2022년 05월 13일 | 4.30% ~ 4.90% | 4.87 % |

| 농협생명보험2(후) | AA0 | 2022년 03월 31일 | 4.00% ~ 4.50% | 4.35 % |

| 한화손해보험12(후) | AA- | 2022년 03월 07일 | 4.40% ~ 4.90% | 4.90 % |

|

주) 직접공모 제외 |

| 출처 : 금융감독원 전자공시시스템 |

(주2) 공모희망금리 산정 근거

① 민간채권평가회사 4사(한국자산평가(주), 키스채권평가(주), 나이스채권평가(주), (주)에프앤자산평가)에서 제공하는 최초 증권신고서 제출 1영업일 전 "AA+" 등급 및 "AA0" 등급 10년 만기 회사채 수익률의 산술평균(이하 "등급민평")은 다음과 같습니다.

| [기준일 : 2024년 10월 22일] |

| 구 분 | 한국자산평가(주) | 나이스피앤아이(주) | KIS자산평가(주) | (주)에프앤자산평가 | 산술평균 |

|---|---|---|---|---|---|

| 10년 만기 AA+ | 3.974 | 3.986 | 4.030 | 4.035 | 4.006 |

| 10년 만기 AA0 | 4.320 | 4.332 | 4.369 | 4.359 | 4.342 |

| 출처 : 본드웹 |

② 위 ① 의 등급민평 금리와 민간채권평가회사 4사(한국자산평가(주), 키스채권평가(주), 나이스피앤아이(주), (주)에프앤자산평가)에서 최종으로 제공하는 10년 만기 국고채권 개별민평(이하 "국고채권") 수익률간의 스프레드

| [기준일 : 2024년 10월 22일] |

| (단위 : %, %p) |

| 만 기 | 국고채권 | "AA+" 등급민평의 "국고채권" 대비 스프레드 |

"AA0" 등급민평의 "국고채권" 대비 스프레드 |

|---|---|---|---|

| 10년 만기 | 3.127 | 0.879 | 1.215 |

| 출처: 본드웹 |

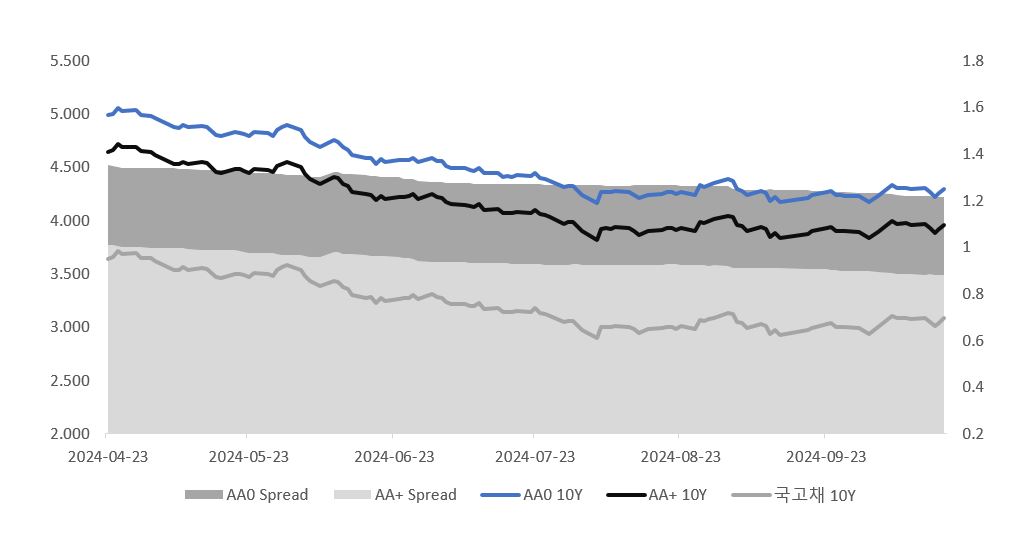

③ 최근 6개월간( 2024.04.22 ~ 2024.10.22) 국고채권 대비 등급민평 추이

[10년 만기 채권의 민간채권평가회사 4사 평균 평가금리 추이]

10년 만기 "AA+" 등급 회사채 민평수익률과 10년 만기 국고채권 수익률의 스프레드는 평균 0.937%p 수준을 보였으며, 최소 0.879%p에서 최대 1.007%p 차이를 보였습니다.

10년 만기 "AA0" 등급 회사채 민평수익률과 10년 만기 국고채권 수익률의 스프레드는 평균 1.277%p 수준을 보였으며, 최소 1.215%p에서 최대 1.349%p 차이를 보였습니다.

| (단위 : %, %p) |

| 일자 | 10년 만기 "AA0" 등급민평 |

10년 만기 "AA+" 등급민평 |

10년만기 국고채권 |

Spread | |

|---|---|---|---|---|---|

| AA0 등급민평- 국고채권 | AA+ 등급민평- 국고채권 | ||||

| 2024-10-22 | 4.342 | 4.006 | 3.127 | 1.215 | 0.879 |

| 2024-10-21 | 4.272 | 3.936 | 3.057 | 1.215 | 0.879 |

| 2024-10-18 | 4.295 | 3.959 | 3.080 | 1.215 | 0.879 |

| 2024-10-17 | 4.252 | 3.916 | 3.037 | 1.215 | 0.879 |

| 2024-10-16 | 4.220 | 3.884 | 3.005 | 1.215 | 0.879 |

| 2024-10-15 | 4.265 | 3.929 | 3.047 | 1.218 | 0.882 |

| 2024-10-14 | 4.301 | 3.965 | 3.084 | 1.217 | 0.881 |

| 2024-10-11 | 4.295 | 3.959 | 3.077 | 1.218 | 0.882 |

| 2024-10-10 | 4.306 | 3.970 | 3.087 | 1.219 | 0.883 |

| 2024-10-08 | 4.301 | 3.964 | 3.080 | 1.221 | 0.884 |

| 2024-10-07 | 4.327 | 3.991 | 3.101 | 1.226 | 0.89 |

| 2024-10-04 | 4.225 | 3.889 | 2.995 | 1.23 | 0.894 |

| 2024-10-02 | 4.167 | 3.831 | 2.935 | 1.232 | 0.896 |

| 2024-09-30 | 4.224 | 3.888 | 2.992 | 1.232 | 0.896 |

| 2024-09-27 | 4.231 | 3.894 | 2.997 | 1.234 | 0.897 |

| 2024-09-26 | 4.234 | 3.898 | 3.000 | 1.234 | 0.898 |

| 2024-09-25 | 4.232 | 3.896 | 2.997 | 1.235 | 0.899 |

| 2024-09-24 | 4.270 | 3.934 | 3.032 | 1.238 | 0.902 |

| 2024-09-23 | 4.266 | 3.930 | 3.025 | 1.241 | 0.905 |

| 2024-09-20 | 4.233 | 3.897 | 2.992 | 1.241 | 0.905 |

| 2024-09-19 | 4.211 | 3.874 | 2.968 | 1.243 | 0.906 |

| 2024-09-13 | 4.171 | 3.835 | 2.927 | 1.244 | 0.908 |

| 2024-09-12 | 4.214 | 3.878 | 2.970 | 1.244 | 0.908 |

| 2024-09-11 | 4.183 | 3.847 | 2.937 | 1.246 | 0.91 |

| 2024-09-10 | 4.252 | 3.916 | 3.007 | 1.245 | 0.909 |

| 2024-09-09 | 4.275 | 3.939 | 3.030 | 1.245 | 0.909 |

| 2024-09-06 | 4.232 | 3.896 | 2.987 | 1.245 | 0.909 |

| 2024-09-05 | 4.277 | 3.941 | 3.032 | 1.245 | 0.909 |

| 2024-09-04 | 4.295 | 3.958 | 3.047 | 1.248 | 0.911 |

| 2024-09-03 | 4.368 | 4.031 | 3.120 | 1.248 | 0.911 |

| 2024-09-02 | 4.385 | 4.044 | 3.125 | 1.26 | 0.919 |

| 2024-08-30 | 4.349 | 4.008 | 3.087 | 1.262 | 0.921 |

| 2024-08-29 | 4.333 | 3.992 | 3.072 | 1.261 | 0.92 |

| 2024-08-28 | 4.313 | 3.971 | 3.050 | 1.263 | 0.921 |

| 2024-08-27 | 4.328 | 3.986 | 3.065 | 1.263 | 0.921 |

| 2024-08-26 | 4.237 | 3.896 | 2.975 | 1.262 | 0.921 |

| 2024-08-23 | 4.267 | 3.926 | 3.005 | 1.262 | 0.921 |

| 2024-08-22 | 4.249 | 3.908 | 2.982 | 1.267 | 0.926 |

| 2024-08-21 | 4.264 | 3.923 | 2.997 | 1.267 | 0.926 |

| 2024-08-20 | 4.266 | 3.925 | 3.000 | 1.266 | 0.925 |

| 2024-08-19 | 4.249 | 3.908 | 2.985 | 1.264 | 0.923 |

| 2024-08-16 | 4.239 | 3.898 | 2.975 | 1.264 | 0.923 |

| 2024-08-14 | 4.204 | 3.863 | 2.940 | 1.264 | 0.923 |

| 2024-08-13 | 4.239 | 3.898 | 2.975 | 1.264 | 0.923 |

| 2024-08-12 | 4.264 | 3.923 | 3.002 | 1.262 | 0.921 |

| 2024-08-09 | 4.275 | 3.933 | 3.012 | 1.263 | 0.921 |

| 2024-08-08 | 4.263 | 3.921 | 3.000 | 1.263 | 0.921 |

| 2024-08-07 | 4.265 | 3.923 | 3.002 | 1.263 | 0.921 |

| 2024-08-06 | 4.261 | 3.920 | 2.997 | 1.264 | 0.923 |

| 2024-08-05 | 4.157 | 3.816 | 2.892 | 1.265 | 0.924 |

| 2024-08-02 | 4.235 | 3.894 | 2.970 | 1.265 | 0.924 |

| 2024-08-01 | 4.278 | 3.937 | 3.012 | 1.266 | 0.925 |

| 2024-07-31 | 4.323 | 3.982 | 3.057 | 1.266 | 0.925 |

| 2024-07-30 | 4.320 | 3.979 | 3.055 | 1.265 | 0.924 |

| 2024-07-29 | 4.307 | 3.966 | 3.042 | 1.265 | 0.924 |

| 2024-07-26 | 4.368 | 4.027 | 3.104 | 1.264 | 0.923 |

| 2024-07-25 | 4.386 | 4.045 | 3.122 | 1.264 | 0.923 |

| 2024-07-24 | 4.400 | 4.058 | 3.132 | 1.268 | 0.926 |

| 2024-07-23 | 4.440 | 4.098 | 3.172 | 1.268 | 0.926 |

| 2024-07-22 | 4.410 | 4.069 | 3.142 | 1.268 | 0.927 |

| 2024-07-19 | 4.421 | 4.080 | 3.152 | 1.269 | 0.928 |

| 2024-07-18 | 4.404 | 4.063 | 3.135 | 1.269 | 0.928 |

| 2024-07-17 | 4.411 | 4.070 | 3.140 | 1.271 | 0.93 |

| 2024-07-16 | 4.408 | 4.067 | 3.137 | 1.271 | 0.93 |

| 2024-07-15 | 4.446 | 4.105 | 3.175 | 1.271 | 0.93 |

| 2024-07-12 | 4.438 | 4.097 | 3.167 | 1.271 | 0.93 |

| 2024-07-11 | 4.493 | 4.152 | 3.222 | 1.271 | 0.93 |

| 2024-07-10 | 4.466 | 4.125 | 3.195 | 1.271 | 0.93 |

| 2024-07-09 | 4.473 | 4.131 | 3.200 | 1.273 | 0.931 |

| 2024-07-08 | 4.485 | 4.144 | 3.210 | 1.275 | 0.934 |

| 2024-07-05 | 4.490 | 4.148 | 3.215 | 1.275 | 0.933 |

| 2024-07-04 | 4.509 | 4.168 | 3.235 | 1.274 | 0.933 |

| 2024-07-03 | 4.551 | 4.210 | 3.275 | 1.276 | 0.935 |

| 2024-07-02 | 4.559 | 4.217 | 3.280 | 1.279 | 0.937 |

| 2024-07-01 | 4.586 | 4.244 | 3.307 | 1.279 | 0.937 |

| 2024-06-28 | 4.542 | 4.201 | 3.260 | 1.282 | 0.941 |

| 2024-06-27 | 4.585 | 4.244 | 3.295 | 1.29 | 0.949 |

| 2024-06-26 | 4.567 | 4.226 | 3.275 | 1.292 | 0.951 |

| 2024-06-25 | 4.562 | 4.221 | 3.270 | 1.292 | 0.951 |

| 2024-06-24 | 4.561 | 4.218 | 3.262 | 1.299 | 0.956 |

| 2024-06-21 | 4.543 | 4.201 | 3.242 | 1.301 | 0.959 |

| 2024-06-20 | 4.571 | 4.229 | 3.270 | 1.301 | 0.959 |

| 2024-06-19 | 4.527 | 4.185 | 3.225 | 1.302 | 0.96 |

| 2024-06-18 | 4.582 | 4.239 | 3.277 | 1.305 | 0.962 |

| 2024-06-17 | 4.584 | 4.242 | 3.275 | 1.309 | 0.967 |

| 2024-06-14 | 4.611 | 4.269 | 3.300 | 1.311 | 0.969 |

| 2024-06-13 | 4.663 | 4.321 | 3.352 | 1.311 | 0.969 |

| 2024-06-12 | 4.684 | 4.341 | 3.370 | 1.314 | 0.971 |

| 2024-06-11 | 4.735 | 4.392 | 3.416 | 1.319 | 0.976 |

| 2024-06-10 | 4.753 | 4.409 | 3.432 | 1.321 | 0.977 |

| 2024-06-07 | 4.686 | 4.342 | 3.385 | 1.301 | 0.957 |

| 2024-06-05 | 4.733 | 4.389 | 3.432 | 1.301 | 0.957 |

| 2024-06-04 | 4.776 | 4.432 | 3.472 | 1.304 | 0.96 |

| 2024-06-03 | 4.844 | 4.501 | 3.537 | 1.307 | 0.964 |

| 2024-05-31 | 4.889 | 4.545 | 3.580 | 1.309 | 0.965 |

| 2024-05-30 | 4.873 | 4.529 | 3.562 | 1.311 | 0.967 |

| 2024-05-29 | 4.848 | 4.504 | 3.535 | 1.313 | 0.969 |

| 2024-05-28 | 4.793 | 4.449 | 3.477 | 1.316 | 0.972 |

| 2024-05-27 | 4.814 | 4.470 | 3.497 | 1.317 | 0.973 |

| 2024-05-24 | 4.824 | 4.481 | 3.507 | 1.317 | 0.974 |

| 2024-05-23 | 4.785 | 4.441 | 3.466 | 1.319 | 0.975 |

| 2024-05-22 | 4.807 | 4.464 | 3.485 | 1.322 | 0.979 |

| 2024-05-21 | 4.820 | 4.477 | 3.495 | 1.325 | 0.982 |

| 2024-05-20 | 4.826 | 4.483 | 3.497 | 1.329 | 0.986 |

| 2024-05-17 | 4.786 | 4.443 | 3.455 | 1.331 | 0.988 |

| 2024-05-16 | 4.796 | 4.453 | 3.465 | 1.331 | 0.988 |

| 2024-05-14 | 4.876 | 4.533 | 3.545 | 1.331 | 0.988 |

| 2024-05-13 | 4.886 | 4.543 | 3.555 | 1.331 | 0.988 |

| 2024-05-10 | 4.870 | 4.527 | 3.535 | 1.335 | 0.992 |

| 2024-05-09 | 4.892 | 4.550 | 3.557 | 1.335 | 0.993 |

| 2024-05-08 | 4.867 | 4.525 | 3.532 | 1.335 | 0.993 |

| 2024-05-07 | 4.874 | 4.531 | 3.537 | 1.337 | 0.994 |

| 2024-05-03 | 4.955 | 4.612 | 3.617 | 1.338 | 0.995 |

| 2024-05-02 | 4.981 | 4.639 | 3.642 | 1.339 | 0.997 |

| 2024-04-30 | 4.990 | 4.648 | 3.650 | 1.34 | 0.998 |

| 2024-04-29 | 5.030 | 4.688 | 3.690 | 1.34 | 0.998 |

| 2024-04-26 | 5.025 | 4.684 | 3.685 | 1.34 | 0.999 |

| 2024-04-25 | 5.054 | 4.713 | 3.711 | 1.343 | 1.002 |

| 2024-04-24 | 5.000 | 4.659 | 3.652 | 1.348 | 1.007 |

| 2024-04-23 | 4.984 | 4.642 | 3.635 | 1.349 | 1.007 |

| (출처 : Bondweb) |

| ["AA0/AA+" 등급 민평수익률, 국고채권 수익률 및 스프레이 추이] |

|

|

최근 6개월 금리 및 스프레드 추이 |

④ 최근 3년(2021.10.22~2024.10.22) "AA+/AA0"등급 후순위 공모사채 발행사례

| [공모 후순위사채 발행 현황] |

| (단위 : 억원) |

| 종목명 | 등급 | 발행일 | 만기 | 발행금액 | 발행금리 | 금리밴드 | 결정금리 |

|---|---|---|---|---|---|---|---|

| 메리츠화재11 | AA0 | 2024년 08월 28일 | 10년 | 6,500 | 고정금리 | 3.90% ~ 4.50% | 4.50 % |

| 교보생명보험5 | AA- | 2024년 08월 06일 | 10년 | 7,000 | 고정금리 | 3.80% ~ 4.30% | 4.30 % |

| 현대해상화재보험4 | AA+/AA0 | 2024-06-03 | 10년 | 5,000 | 고정금리 | 4.30% ~ 5.00% | 4.48 % |

| 한화생명보험4(후) | AA0 | 2023년 8월 2일 | 10년 | 5,000 | 고정금리 | 5.50% ~ 6.00% | 6.00 % |

| 신한라이프생명3(후) | AA+ | 2023년 6월 9일 | 10년 | 3,000 | 고정금리 | 4.70% ~ 5.40% | 5.20 % |

| 한화생명보험3(후) | AA0 | 2022년 6월 17일 | 10년 | 4,000 | 고정금리 | 4.80% ~ 5.30% | 5.30 % |

| 케이비손해보험2(후)(지) | AA0 | 2022년 6월 13일 | 10년 | 2,860 | 고정금리 | 4.30% ~ 4.90% | 4.90 % |

| 메리츠화재8 | AA0 | 2022년 05월 13일 | 10년 | 2,960 | 고정금리 | 4.30% ~ 4.90% | 4.87 % |

| 농협생명보험2 | AA0 | 2022년 03월 31일 | 10년 | 6,000 | 고정금리 | 4.00% ~ 4.50% | 4.35 % |

| 출처 : 본드웹(Bondweb), Dart전자공시 시스템 |

최근 2년간 발행된 공모 후순위사채 사례를 검토한 결과 대부분의 종목들이 절대금리를 기준 금리로 제시하였고 금리밴드를 3.90% ~ 6.00% 사이로 결정하였으며, 수요예측 후 결정금리는 4.35% ~ 6.00% 사이에서 결정되었습니다.

⑤ 채권시장 동향 및 전망

한국은행은 COVID-19로 인한 금리 인하 이후 기준금리를 지속 동결하였다가, 수출호조와 견조한 설비투자를 근거로 2021년 08월, 2018년 11월 이후 2년 9개월 만에 0.75%로 0.25%p 인상하였으며 이후 2021년 11월 및 2022년 1월 기준금리를 추가적으로 각각 0.25%p 인상하였습니다. 반면, FOMC는 2021년 6월 기준금리를 동결하였으나, 연방기금 목표금리 전망치 점도표에서 금리 인상 시점을 앞으로 큰 폭 조정하였고 테이퍼링에 대한 논의를 시작하였습니다. 2022년에는 미국의 소비자물가 상승률이 40년만에 최고치를 경신함에 따라 높은 인플레이션 압력을 경감시키기 위해 FOMC는 2022년 3월 기준금리 0.25%p인상(0.25~0.5%)을 시작으로 5월 0.50%p, 6월, 7월, 9월, 11월 각각 0.75%p, 12월 0.50%p를 인상하며 역사 이래 가장 짧은 기간에 4.25%p 인상을 결정하였습니다. 한국 또한 2022년 02월 금통위에서는 기준금리를 동결하였으나 빠르게 증가하는 물가 상승을 억제하기 위해 2022년 4월, 5월, 8월, 11월 금통위에서 각각 0.25%p, 7월, 10월 금통위에서 각각 0.50%p 기준금리를 인상 결정하였습니다. 2023년에도 여전히 높은 물가 상승에 대한 압박으로 FOMC는 2월, 3월, 5월, 7월에 각각 0.25%p 추가 인상을 단행하였습니다. 2023년 9월 FOMC에서 연준은 만장일치로 기준금리를 동결하였으나, 2023년 경제성장률(1.0% → 2.1%) 및 물가상승률(3.2% → 3.3%)을 상향 조정하여 높은 금리 수준이 오랜 기간 유지 될 수 있음을 시사하였고, 이후 11월 FOMC에서도 기준금리를 동결하였습니다.

2024년 1월 FOMC에서 만장일치로 4회 연속 기준금리 동결 결정하였으며, 이어진 3월 FOMC에서는 연준은 만장일치 금리동결(5.50%) 및 QT 유지를 결정하였습니다. 5월 FOMC에서 연준은 다시 한번 만장일치 금리 동결(5.50%) 및 6월부터 QT 속도 조절을 결정하였습니다. 7월 FOMC에서 연준은 8회 연속 기준금리 동결 결정하였며 금리인하를 위한 완화적 입장을 제시하으나, 인플레이션이 하락한다는 더 큰 확신을 가질 때까지 기준금리 인하가 적절하지 않다고 언급하며 데이터 의존적인 스탠스를 유지할 것이라 발표하였습니다. 이후 미국의 7월 신규 고용이 시장 예상치인 17.5만명을 하회하였고 실업률은 4.1%에서 4.3%로 크게 상승함에 따라 고용지표가 시장 전망치를 하회하여 경기 침체 우려가 크게 높아지면서 9월 FOMC 에서 50bp 인하 가능성이 제기되었습니다. 이후 8월 미국 소비자물가지수 상승률은 3년 반만에 가장낮은 수준인 2.5%를 기록하였고, 8월 노동시장은 실업률 4.2%를 기록하고 있습니다. 또한 신규 고용은 14.2만명을 기록하며 시장 전망치 16.4만명 대비 크게 하회하였습니다. 반면 8월 인플레이션은 2.2%로 둔화세가 이어지고 있는 상황으로 연준은 정책 제한의 속도를 조절할 것이나 경기 침체 및 둔화에 선제적으로 대응하기 위해 9월 FOMC 에서 기준금리를 50bp 인하하는 빅컷을 단행하고, 펜데믹 이후 물가 중심 통화정책에서 고용 중심의 통화정책 완화 사이클로 전환할 것임을 선언하였습니다. 이에 연준은 코로나19 위기 대응으로 긴급히 금리를 낮춘 2020년 3월 이후, 4년 반만에 기존 연 5.25~5.5%에서 0.50%p 인하를 결정하였고, 점도표 상 연내 추가 0.50%p, 2025년 1.00%p 인하를 전망한다고 발표하며 기준금리 하락 국면 전환을 발표하였습니다. 이에 증권신고서 제출 직전 영업일 기준 현재 미국 기준금리는 연 4.75%~5.0% 를 기록하고 있습니다.

한국의 경우 2022년말 레고랜드 사태에 따른 크레딧 금리 급등에도 불구, 글로벌 금리 인상 기조에 동반한 금통위의 기준금리 인상 기조가 2023년도에도 지속되어 1월 금통위 역시 0.25%p 인상하였습니다. 2023년 2월 금통위는 기준금리를 동결하였습니다. 4월 금통위에서는 3월 발생한 SVB, CS 파산으로 인한 글로벌 금융 시장 불안정성 확대를 지적하며 만장일치로 동결을 결정하였으나, 기자회견에서 총재는 5명의 위원은 추가 인상의 여지를 열어두었다고 언급하였습니다. 이후 5월, 7월 및 8월 금통위에서도 동결을 결정하였으나, 가계부채 증가세 등을 우려하며 3.75%까지 기준금리를 추가 인상가능성을 열어둬야 한다는 의견을 제시하였습니다. 10월 금통위에서 한은은 물가상승률이 기조적인 둔화 흐름을 이어갈 것으로 전망되지만 주요국의 통화긴축 기조 장기화, 지정학적 리스크 증대 등으로 물가상승률의 둔화 속도가 당초 예상보다 완만해질 것으로 전망되고, 가계부채의 증가 흐름도 지켜볼 필요가 있다고 얘기하며 기준금리 동결을 유지하였습니다. 11월 금통위에서도 한은은 경기 회복세가 뚜렷하지 않은 데다 부동산 프로젝트파이낸싱 부실 등 금융시장 불안도 여전해 금리를 올리기가 어렵고, 가계부채·물가 잠재 위험과 미국과의 금리차 등 때문에 내리기도 쉽지 않다는 이유로 기준금리 동결을 유지하였습니다. 2024년 1월 금통위에서는 금리 인상 국면이 마무리되었음을 시사하였으나, 물가 상승률 재상승 위험과 부동산 가격 상승 기대를 자극하는 부작용이 클 수 있다는 점을 우려하며 금리 인하 논의는 아직 시기상조라고 언급하였습니다. 이후 2024년 1월, 2월, 4월, 5월, 7월 및 8월에도 13회 연속 동결을 결정하며, 한국의 기준금리는 3.50%를 기록하였습니다. 2024년 9월 미국이 기준금리 50bp 인하 단행하며 통화정책을 하락 국면으로 접어든 상황에서 한국은행 또한 국내외 인플레이션 둔화 추세, 거시건전성정책 강화 효과 발현, 외환시장 리스크 완화 등을 요소로 2024년 10월 기준금리를 기존 3.50%에서 3.25%로 25bp 인하하였습니다. 증권신고서 제출 직전 영업일 기준 글로벌 금융시장 변동성 확대 가능성, 미 대선 등 불확실성이 큰 상황으로 향후 금통위 결정에 영향을 미칠 가능성을 배제할 수 없습니다.

한편, 대내외적으로 글로벌 채권금리의 변동성은 주요 선진국들의 경기회복세에 따른 통화정책, 러시아-우크라이나 전쟁, 이스라엘-하마스 무력충돌 등 지정학적 리스크 및 미국, 유럽 은행권 불안 등에 따라 확대될 가능성이 존재합니다. 향후 통화정책 불확실성에 따라 기관투자자의 선별적인 투자가 진행될 것으로 예상되며, 개별회사의 신용도 및 재무안정성을 바탕으로 최근 재무실적이 저조한 회사 또는 신용등급 강등 가능성이 있는 회사에 대한 투자 심리는 위축될 것으로 전망됩니다.

이러한 시장상황을 종합적으로 고려하여 발행회사와 공동대표주관회사는 공모희망금리 결정 시 현재 시장상황을 합리적으로 검토하여 본 사채 발행 공모희망금리를 아래와 같이 결정하였습니다.

■ 최종 공모희망금리 결정

금번 발행예정인 당사의 제5회 무보증 후순위 공모사채의 공모희망금리를 결정하기 위하여 발행회사와 공동대표주관회사는 등급민평금리의 국고채 대비 스프레드, 유사등급 발행사례, 중도상환권, 채권시장 상황 등을 고려하였으며, 최종 공모희망금리는 아래와 같이 최종 결정 하였습니다.

| [최종 공모희망금리밴드] |

| 구 분 | 내 용 |

|---|---|

| 제5회 | 수요예측 시 공모희망금리는 연 3.70% ~ 4.40%로 한다. |

당사와 공동대표주관회사인 NH투자증권(주), 신한투자증권(주) 및 KB증권(주)는 합리적으로 판단하여 공모희망금리밴드를 제시하였으나 금리를 확정 또는 보장하는 것이 아니므로, 투자 결정을 위한 판단 및 수요예측 및 청약 시 참고사항으로 활용해야 하며, 상기 공모희망금리는 수요예측에 따른 유효수요와 차이가 있습니다. 수요예측 후 유효수요 및 금리는 「무보증사채 수요예측 모범규준」 및 대표주관회사의 수요예측지침에 의거하여 공동대표주관회사가 결정하며, 필요 시 발행회사와 협의합니다. 수요예측결과를 반영한 정정 신고서는 수요예측일 이후 공시할 예정입니다.

4. 모집 또는 매출절차 등에 관한 사항

가. 수요예측

1. "공동대표주관회사"는 "인수규정" 제2조 제7호 및 제12조에 따라 "수요예측"을 실시하여 "발행회사"와 협의하여 발행금액 및 발행금리를 결정한다.

2. 수요예측은"무보증사채 수요예측 모범규준"에 따라 진행하며, 수요예측 프로그램은 "한국금융투자협회"의 "K-Bond" 프로그램을 사용한다. 단, 불가피한 상황이 발생할 경우 "발행회사"와 "공동대표주관회사"가 협의하여 수요예측 방법을 결정한다.

3. 수요예측기간은 2024년 10월 24일 09시부터 16시까지로 한다.

4. "본 사채"의 수요예측 공모희망 금리 :

수요예측 시 공모희망금리는 연 3.70% ~ 4.40%로 한다.

5. "수요예측"에 따른 배정 후, "공동대표주관회사"는 배정결과를 FAX 또는 전자우편의 형태로 배정받을 투자자에게 송부한다.

6. "공동대표주관회사"는 "수요예측" 결과를 "발행회사"에 한해서만 공유할 수 있다. 단, 법원, 금융위원회 등 정부기관(준정부기관 및 정부기관에 준하거나 그 업무를 위탁받아 수행하는 감독기관 및 단체 등 포함)으로부터 자료 등의 요구를 받는 경우, 법률이 허용하는 범위 내에서 즉시 "발행회사"에 통지하고 최소한의 자료만을 제공한다.

7. "공동대표주관회사"는 수요예측 참여자의 불성실 수요예측 참여자 지정 여부를 확인하여야 한다.

8. 불성실 수요예측 참여자의 관리: "공동대표주관회사"는 불성실 수요예측 참여행위 예방을 위한 사전 고지를 통해 실수요 기재를 유도하며, 불성실 수요예측 참여행위가 발생한 경우 관련사항을 지체없이 "한국금융투자협회"에 제출한다.

9. "공동대표주관회사"는 수요예측 참여자의 신청수량 및 가격 기재시 착오방지 등을 위한 대책을 마련하여야 한다.

10. "공동대표주관회사"는 수요예측 참여자가 원하는 경우 금리대별로 희망물량을 신청할 수 있도록 하여야 한다.

11. "공동대표주관회사"는 집합투자업자의 경우 수요예측 참여시 펀드재산과 고유재산을 구분하여 접수하여야 한다.

12. "공동대표주관회사"는 수요예측기간 중 경쟁률을 공개하여서는 아니 된다.

13. "공동대표주관회사"는 공모금액 미달 등 불가피한 경우를 제외하고, 수요예측 종료 후 별도의 수요파악을 하여서는 아니되며, 금융감독원의 명령에 따라 "본 사채"의 발행일정이 변경될 경우 별도의 수요예측을 재실시 하지 않고 최초의 수요예측 결과를 따른다.

14. 수요예측 결과는 "공동대표주관회사"가 3년간 보관한다.

나. 청약

1. 청약공고기간 : 증권신고서 수리일 이후부터 청약개시일까지

2. 청약기간 : 2024년 11월 04일 09시부터 12시까지

3. 청약방법

① 소정의 청약서에 필요한 사항을 기입하고 기명날인하여 청약취급처에서 청약한다.

② 청약제한 : 청약자는 1인 1건에 한하여 청약을 할 수 있으며, "금융실명거래 및 비밀보장에 관한 법률"의 규정에 의한 실명확인이 된 계좌를 통하여 청약을 하거나 별도로 실명확인을 하여야 한다. 이중청약이 있는 경우 그 전부를 청약하지 아니한 것으로 한다.

③ "본 사채"에 투자하고자 하는 투자자(자본시장과금융투자업에관한법률 제9조 제5항에 규정된 전문투자자 및 자본시장과금융투자업에관한법률시행령 제132조에 따라 "투자설명서"의 교부가 면제되는 자 제외)는 "투자설명서"를 교부받아야 한다.

가. 교부장소 : "인수단"의 본점

나. 교부방법 : "본 사채"의 "투자설명서"는 상기의 교부장소에서 인쇄된 문서의 방법 또는 전자문서의 방법으로 교부한다.

다. 교부일시 : 2024년 11월 04일

라. 기타사항

1) "본 사채" 청약에 참여하고자 하는 투자자는 청약전 "투자설명서"를 교부받은 후 교부확인서에 서명하여야 하며, "투자설명서"를 교부받지 않고 청약에 참여하고자 할 경우, "투자설명서" 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신 등으로 표시하여야 한다.

2) "투자설명서" 교부를 받지 않거나, 수령거부의사를 서면, 전화ㆍ전신ㆍ모사전송, 전자우편 및 이와 비슷한 전자통신 등으로 표시하지 않을 경우 "본 사채"의 청약에 참여할 수 없다.

④ 청약단위: 최저청약금액은 일십억원으로 하며, 일십억원 이상은 일십억원 단위로 한다.

⑤ 청약증거금: 청약증거금은 청약사채 발행가액의 100%에 해당하는 금액으로 한다. "본 사채"의 청약증거금은 2024년 11월 04일에 "본 사채"의 납입금으로 대체 충당하고, 청약증거금에 대하여는 무이자로 한다.

⑥ 청약취급처 : "인수단"의 본점

⑦ 동 조 제3항에 따라 청약서를 송부한 청약자는 당일 16시까지 청약증거금을 납부한다.

|

※ 관련법규 법 제124조제1항 각 호 외의 부분 전단에서 “대통령령으로 정하는 자”란 다음 각 호의 어느 하나에 해당하는 자를 말한다. <개정 2009. 7. 1., 2013. 6. 21., 2021. 1. 5.> 1. 제11조제1항제1호다목부터 바목까지 및 같은 항 제2호 각 목의 어느 하나에 해당하는 자 1의2. 제11조제2항제2호 및 제3호에 해당하는 자 2. 투자설명서를 받기를 거부한다는 의사를 서면, 전화ㆍ전신ㆍ팩스, 전자우편 및 이와 비슷한 전자통신, 그 밖에 금융위원회가 정하여 고시하는 방법으로 표시한 자 3. 이미 취득한 것과 같은 집합투자증권을 계속하여 추가로 취득하려는 자. 다만, 해당 집합투자증권의 투자설명서의 내용이 직전에 교부한 투자설명서의 내용과 같은 경우만 해당한다. |

다. 배정

① 수요예측에 참여한 투자자(이하 "수요예측 참여자"라 한다. 이하 같다)가 수요예측 결과에 따라 배정된 금액("수요예측 우선배정분")을 청약하는 경우에는 "수요예측 우선배정분"을 한도로 하여, 그 청약금액의 100%를 배정한다. 단, 각 "수요예측 참여자"의 청약금액이 "수요예측 우선배정분"보다 클 경우에는 그 초과분("수요예측 추가배정분" 이라 하며, "수요예측 우선배정분"과 "수요예측 추가배정분"을 총칭하여 "수요예측 배정분"이라 한다)에 대해서 "수요예측 참여자"에게 우선적으로 배정하기로 하되, 그 세부적인 사항은 각 "수요예측 참여자"의 성향, 수요예측 참여금액 및 투자형태 등을 감안하여 "공동대표주관회사"가 합리적으로 판단하여 배정한다.

② "수요예측 참여자"의 "수요예측 배정분"이 발행금액 총액에 미달하는 경우에 한하여 발행금액 총액에서 "수요예측 참여자"의 "수요예측 배정분"을 공제한 잔액을 제5조 제2항의 청약기간까지 청약 접수한 기관투자자, 전문투자자 및 일반투자자에게 배정할 수 있다.

③ 제2호에 따라 기관투자자, 전문투자자 및 일반투자자에게 배정하는 경우에는 아래 각 목의 방법으로 배정한다.

가. 기관투자자 및 전문투자자 : 청약금액에 비례하여 안분배정을 원칙으로 하되 청약자의 특성 등을 고려하여 "공동대표주관회사"가 내부 규정 및 기타 합리적인 판단에 따라 배정받는자, 배정비율 및 배정단위 등을 결정할 수 있으며 필요 시 "인수단"과 협의하여 결정할 수 있다.

나. 일반투자자 : 가목의 배정 후 잔액이 발생한 경우에 한하여, 그 잔액에 대하여 청약금액에 비례하여 일십억단위로 안분배정한다.

④ 제1호 내지 제3호의 배정에도 불구하고 미달 금액이 발생하는 경우, 그 미달된 금액은 인수단이 협의하여 인수한다.

⑤ "인수단"은 제4호에 따른 각 "인수단"별 인수금액을 "본 사채"의 납입일 당일에 "본 사채"의 납입처에 납입한다.

⑥ "본 사채"의 "인수단"은 "공동대표주관회사"에게 납입일 당일 "본 사채"를 수요예측결과 배정된 내역에 따라 배정할 것을 위임한다. "공동대표주관회사"는 선량한 관리자의 주의의무로 이를 수행한다.

라. 청약단위

최저청약금액은 일십억원으로 하며, 일십억원 이상은 일십억원 단위로 한다.

마. 청약기간

| 청약기간 | 시 작 일 시 | 2024년 11월 04일 09시 |

| 종 료 일 시 | 2024년 11월 04일 12시 |

바. 청약증거금

청약증거금은 청약사채 발행가액의 100%에 해당하는 금액으로 한다. "본 사채"의 청약증거금은 2024년 11월 04일에 "본 사채"의 납입금으로 대체 충당하고, 청약증거금에 대하여는 무이자로 한다.

사. 청약취급장소

"인수단"의 본점

아. 납입장소

(주)우리은행 본점기업영업지원팀

자. 상장신청예정일

(1) 상장신청예정일 : 2024년 11월 04일

(2) 상장예정일 : 2024년 11월 05일

차. 사채권교부예정일 및 교부장소

"본 사채"에 대하여는 "주식·사채 등의 전자등록에 관한 법률" 제36조에 의하여 사채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록한다.

카. 기타 모집 또는 매출에 관한 사항

(1) "본 사채"에 대하여는 「주식·사채 등의 전자등록에 관한 법률」 제36조에 의하여 사채권을 발행하지 않고 한국예탁결제원의 전자등록계좌부에 전자등록한다.

(2) 사채청약금은 납입일에 사채납입금으로 대체충당하며 청약증거금에 대하여는 무이자로 한다.

(3) 본 사채권의 원리금지급은 현대해상화재보험(주)가 전적으로 책임을 진다.

(4) 원금상환기일이나 중도상환기일 또는 이자지급기일이 은행의 휴업일인 경우에는 그 익영업일을 말한다)에 현대해상화재보험(주)가 원금이나 중도상환금 또는 이자를 지급하지 아니한 때에는 동 연체금액에 대하여 연체이자를 지급한다. 이 경우 연체이자는 각 지급기일의 익일부터 실제 지급일까지의 경과기간에 대하여 서울특별시에 본점을 두고 있는 5개 시중은행(국민은행, 우리은행, 신한은행, 농협은행, 기업은행)의 연체대출 최고이율의 산술평균을 적용하여 계산한다. 단, 연체대출 최고이율의 산술평균이 본 사채의 이율을 하회하는 경우에는 본 사채의 이율을 적용한다.

5. 인수 등에 관한 사항

가. 사채의 인수

| [제5회] | (단위 : 원) |

| 인수인 | 주소 | 인수금액 및 수수료율 | 인수조건 | |||

|---|---|---|---|---|---|---|

| 구분 | 명칭 | 고유번호 | 인수금액 | 수수료율(%) | ||

| 대표 | NH투자증권 | 00120182 | 서울시 영등포구 의사당대로 88 | 85,000,000,000 | 0.20% | 총액인수 |

| 대표 | 신한투자증권 | 00138321 | 서울시 영등포구 의사당대로 96 | 80,000,000,000 | 0.20% | 총액인수 |

| 대표 | KB증권 | 00164876 | 서울시 영등포구 여의나루로 50 | 85,000,000,000 | 0.20% | 총액인수 |

|

주) 본 사채는 2024년 10월 24일 09시에서 16시까지 "한국금융투자협회"의 "K-Bond" 를 통해 실시하는 수요예측결과에 따라 당사와 NH투자증권(주), 신한투자증권(주) 및 KB증권(주)이 협의하여 전자등록총액 금 사천억원(\400,000,000,000) 이하의 범위에서 전자등록총액을 변경할 수 있고, 이에 따라 상기 인수인의 인수금액이 조정될 수 있습니다. |

나. 사채의 관리

| [제5회] | (단위 : 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료 | 위탁조건 | ||

|---|---|---|---|---|---|

| 명칭 | 고유번호 | 위탁금액 | 수수료(정액) | ||

| 한국예탁결제원 | 00159652 | 서울시 영등포구 여의나루로 | 250,000,000,000 | 8,000,000 | - |

| 주) 본 사채는 2024년 10월 24일 09시에서 16시까지 "한국금융투자협회"의 "K-Bond" 를 통해 실시하는 수요예측결과에 따라 당사와 NH투자증권(주), 신한투자증권(주) 및 KB증권(주)이 협의하여 전자등록총액 금 사천억원(\400,000,000,000) 이하의 범위에서 전자등록총액을 변경할 수 있고, 이에 따라 사채관리회사에 대한 위탁금액이 조정될 수 있습니다. |

다. 특약사항

본 사채 "인수계약서" 상의 특약사항은 다음과 같습니다.

|

현대해상화재보험(주)(이하 "발행회사")는 "본 사채"의 상환을 완료하기 이전에 아래의 사항이 발생하였을 경우 지체없이 "인수단"에게 통보하여야 한다. 다만, 금융감독원이나 한국거래소에 공시한 경우에는 "인수단"에게 통보한 것으로 간주한다. 1. "발행회사"의 발행어음 또는 수표의 부도 혹은 기타 사유로 금융기관으로부터 거래가 정지된 때 2. "발행회사"의 영업의 일부 또는 전부의 변경, 정지 또는 양도 3. "발행회사"의 정관상 영업목적의 변경 4. 화재, 홍수 등 천재지변, 재해로 "발행회사"에게 막대한 손해가 발생한 때 5. "발행회사"가 다른 회사를 인수 또는 합병하거나 "발행회사"가 다른 회사에 인수 또는 합병될 때, "발행회사"를 분할하고자 할 때, 기타 발행회사의 조직에 관한 중대한 변경이 있는 때 6. "발행회사" 자본총액의 100% 이상을 타법인에 출자하는 내용의 이사회 결의 등 내부 결의가 있은 때 7. "발행회사" 자본총액의 300% 이상의 차입 또는 기채를 그 내용으로 하는 이사회결의 등 내부결의가 있은 때 8. 기타 "발행회사" 경영상 중대한 영향을 미치는 사항이 발생한 때 |

II. 증권의 주요 권리내용

1. 일반적인 사항

| (단위 : 억원) |

| 사채종류 | 회차 | 발행가액 | 이자율 | 만기일 | 옵션관련사항 |

| 무보증 후순위사채 | 제5회 | 2,500 (주1) | (주2) | 2034년 11월 04일 | (주4) |

| 주1) 상기에 기재되어 있는 가액은 발행 예정금액이며, 수요예측 결과에 따라 공동대표주관회사와의 협의에 의해 전자등록총액 합계 금 사천억원(\400,000,000,000) 이하의 범위 내에서 발행총액이 변경될 수 있습니다. |

| 주2) 본 사채는 2024년 10월 24일 09시에서 16시까지 "한국금융투자협회"의 "K-Bond" 를 통해 실시하는 수요예측결과에 따라 권면이자율 및 발행수익률이 결정될 예정입니다. |

| 주3) 수요예측 시 공모희망금리는 연 3.70% ~ 4.40%로 합니다. |

|

주4) 사채의 중도상환(Call option) : 나. 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원 및 사채관리회사에 사전 통지한다. |

| 주5) 본 사채의 이자율은 본 사채의 발행일로부터 5년째 되는날(이자율조정일)에 조정된다. |

(1) 당사가 발행하는 제5회 무보증 후순위사채는 무기명식 무보증 이권부 원화표시 후순위 공모사채이며, 본 사채에는 Call-Option이 부여되어 있습니다.

| [사채의 중도상환(Call option)] |

|

가. 제5회 무보증 후순위사채의 경우 "발행회사"는 그 선택에 의하여 본 사채의 발행일로부터 5년째 되는 날(2029년 11월 04일 포함) 이후부터 매 이자지급기일에「보험업감독규정」제7-10조 제5항의 요건을 충족한 경우에 한하여 제5회 무보증 후순위사채의 전부를 상환할 수 있다. 이 경우 발행회사는 본 사채의 원금과 해당 중도상환일까지 발생하였으나 지급되지 아니한 이자를 합한 금액을 상환하여야 한다. 중도상환일이 은행의 휴업일인 경우에는 그 다음 영업일을 중도상환일로 한다. 나. 발행회사가 중도상환을 결정한 경우 중도상환 여부에 대한 의사를 중도상환일 기준 5영업일 전에 한국예탁결제원 및 사채관리회사에 사전 통지한다. |

|

※ 보험업 감독규정 ※ ② 보험회사가 이미 발행한 사채 및 신종자본증권을 상환하기 위하여 새로 사채 및 신종자본증권을 발행하는 경우에는 상환할 사채 및 신종자본증권의 발행금액은 영 제58조의2제2항의 발행한도에 산입하지 아니한다. 이 경우 상환하기로 한 사채 및 신종자본증권은 새로 사채 및 신종자본증권을 발행한 후 1개월 이내에 상환하여야 한다. <신설 2023. 6. 27.>

1. 차입기간 또는 만기가 5년 이상일 것 2. 기한이 도래하기 이전에는 상환할 수 없을 것 3. 무담보 및 후순위특약(파산 등의 사태가 발생할 경우 선순위채권자가 전액을 지급받은 후에야 후순위채권자의 지급청구권 효력이 발생함을 정한 특약을 말한다)조건일 것 4. 파산 등의 사태가 발생할 경우 선순위채권자가 전액을 지급받을 때까지 후순위채권자의 상계권이 허용되지 않는 조건일 것 ② 감독원장은 제1항 각 호에 따른 후순위채권의 세부 발행요건을 정할 수 있다. <신설 2016. 4. 1.> ③ 후순위채무를 통한 자금조달을 하고자 하는 보험회사는 후순위채무에 관한 다음 각호의 사항이 포함된 서류를 첨부하여 감독원장에게 미리 신고하여야 한다. <개정 2016. 4. 1.> 1. 자금조달금액 2. 자금공여자 3. 자금조달금리 4. 그 밖에 감독원장이 정한 신고서 및 신고내용과 관련 요건이 충족됨을 증명하는 자료 <개정 2016. 4. 1.> ④ 보험회사는 후순위자금 공여자에 대한 대출 등을 통하여 후순위채무와 관련하여 직ㆍ간접적으로 지원할 수 없다. <개정 2016. 4. 1.> ⑤ 제1항제2호의 규정에 불구하고 다음 각호의 요건을 모두 충족하거나 후순위채무를 상환한 후의 지급여력비율이 150%이상인 경우에 보험회사는 감독원장의 승인을 받아 당해 후순위채무를 기한이 도래하기 전에 상환할 수 있다. <개정 2016. 4. 1.> 1. 지급여력비율이 100% 이상일 것 2. 상환전까지 당해 후순위채무에 비해 유상증자 등 자본적 성격이 강한 자본조달로 상환될 후순위채무와의 대체가 명확히 입증되고 그 금액이 당해 후순위채무의 상환예정액이상일 것. 기한이 도래하기 전에 상환하고자 하는 후순위채무의 잔존만기보다 원만기가 길고 금리 등 자금조달 조건 등이 유리한 후순위채무는 자본적 성격이 강한 자본조달수단으로 본다. 3. 후순위채무 계약서상 감독원장의 사전승인시 기한이 도래하기 전에 채무자의 임의상환이 가능하다는 조항이 명시되어 있거나 당사자간에 합의가 있을 것 4. 금융시장의 여건변화에 따라 당해 후순위채무의 금리조건이 현저히 불리하다고 인정될 것 ⑥ 제5항 각호의 요건을 모두 충족하여 후순위채무를 기한이 도래하기 전에 상환하고자 하는 보험회사는 제5항에서 정하는 요건의 충족여부를 입증하는 자료 및 대체 자금조달계획을 첨부하여 감독원장에게 사전에 승인을 요청하여야 한다. <개정 2016. 4. 1., 2022. 12. 21.> ⑦ 제5항 각호의 요건을 모두 충족하여 감독원장의 승인을 받은 보험회사는 대체자금조달이 완료된 후에 당해 후순위채무를 상환하여야 한다. <개정 2016. 4. 1., 2022. 12. 21.> |

(2) 본 사채는 주식으로 전환될 수 있는 전환청구권이 부여되어 있지 않으며, '주식·사채 등의 전자등록에 관한 법률'에 따라 한국예탁결제원의 전자등록계좌부에 전자등록하므로, 실물 사채권을 발행하지 아니합니다.

(3) 본 사채는 후순위사채로서 본 사채에 관한 원리금 지급 청구권은 발행회사에 대하여 파산절차, 회생절차, 청산절차 및 외국에서 유사한 도산절차가 개시되는 경우에는 본 사채보다 열후한 후순위특약이 부가된 채권 및 주주의 권리(보통주 및 우선주 포함)를 제외한 발행회사의 모든 일반 무보증, 비후순위채권보다 후순위입니다. 따라서 투자자께서는 본 사채의 후순위 특약사항 등의 사채발행조건에 유의하시어 투자하시기 바랍니다.

|

※ 후순위 특약 및 후순위자의 의무 1. "본 사채"에 관한 원리금지급청구권은 "발행회사"에 대하여 파산절차, 회생절차, 청산절차, 외국에서 유사한 도산절차가 개시되는 경우 및 제3조 제15항에서 규정한 기한의 이익이 상실되는 경우에는 ① "발행회사"에 대한 모든 일반 무보증(동순위 채권 제외), 비후순위 채권보다 후순위이고, ② "본 사채"보다 열후한 후순위 특약이 부가된 채권 및 주주의 권리(보통주 및 우선주 포함)보다는 선순위로 한다.

1. 불이익변경의 금지 본 계약의 각 조항을 "본 사채"의 사채권자보다 선순위 채권자에게 불리하게 변경하지 않기로 한다. 여기에서 선순위 채권자란 본 계약상의 사채 및 제6조 제1항 내지 제4항과 동일한 조건이 부가된 채권을 제외한 모든 채권을 보유하고 있는 자를 말한다. 2. 반환의무 "본 사채"의 사채권자가 제6조 제1항 내지 제4항에 따라 변제 또는 배당을 받을 수 없음에도 불구하고 원리금의 전부 또는 일부를 받은 경우에는 "본 사채"의 사채권자는 그 수령한 금액을 즉시 "발행회사"에게 반환하도록 한다. 3. 상계금지 제6조 제1항 내지 제5항 상의 조건이 충족될 때까지 "본 사채"의 사채권자는 본 계약상의 사채를 자동채권으로 하여 상계할 수 없다. |

2. 사채관리계약에 관한 사항

당사는 본 사채의 발행과 관련하여 2024년 10월 23일 한국예탁결제원과 사채관리계약을 체결하였으며, 사채관리계약 상의 의무조항을 위반할 경우 본 사채의 사채권자 및 사채관리회사는 사채권자집회의 결의에 따라 당사에 대해 서면통지를 함으로써 당사가 본 사채에 대한 기한의 이익을 상실함을 선언할 수 있습니다. 자세한 사항은 상기한 기한이익 상실사유, 아래의 사채관리회사에 관한 사항 및 사채관리계약서를 참고하시기 바랍니다.

가. 사채관리회사의 사채관리 위탁조건

| [제5회] | (단위: 원) |

| 사채관리회사 | 주 소 | 위탁금액 및 수수료 | 기타 조건 |

|||

| 명칭 | 고유번호 | 대표전화번호 | 위탁금액 | 수수료(정액) | ||

| 한국예탁결제원 | 00159652 | 02-3774-3000 | 서울특별시 영등포구 여의나루로 4길 23 | 250,000,000,000 | 8,000,000 | - |

| 주) 본 사채는 2024년 10월 24일 09시에서 16시까지 "한국금융투자협회"의 "K-Bond" 를 통해 실시하는 수요예측결과에 따라 당사와 NH투자증권(주), 신한투자증권(주) 및 KB증권(주)이 협의하여 전자등록총액 금 사천억원(\400,000,000,000) 이하의 범위에서 전자등록총액을 변경할 수 있고, 이에 따라 사채관리회사에 대한 위탁금액이 조정될 수 있습니다. |

- 사채관리회사, 주관회사 및 발행기업 간 거래관계 여부

| 구 분 | 해당 여부 | |

| 주주 관계 | 사채관리회사가 발행회사의 최대주주 또는 주요주주 여부 |

해당 없음 |

| 계열회사 관계 | 사채관리회사와 발행회사 간 계열회사 여부 | 해당 없음 |

| 임원겸임 관계 | 사채관리회사의 임원과 발행회사 임원 간 겸직 여부 |

해당 없음 |

| 채권인수 관계 | 사채관리회사의 주관회사 또는 발행회사 채권인수 여부 |

해당 없음 |

| 기타 이해관계 | 사채관리회사와 발행회사 간 사채관리계약에 관한 기타 이해관계 여부 |

해당 없음 |

- 사채관리회사의 사채관리실적

| (기준일 : 2024년 10월 22일) |

|

구분 |

실적 |

|||||

|---|---|---|---|---|---|---|

| 2020년 | 2021년 | 2022년 | 2023년 | 2024년 |

계 |

|

|

계약체결 건수 |

82건 | 92건 | 69건 | 94건 | 126건 | 463건 |

|

계약체결 위탁 금액 |

15조 5,010억원 | 18조 5,060억원 | 13조 6,660억원 | 20조 6,840억원 | 25조 4,400억원 | 93조 7,970억원 |

- 사채관리 담당 조직 및 연락처

| 사채관리회사 | 담당조직 | 연락처 |

| 한국예탁결제원 | 채권등록부 채권등록2팀 | 02-3774-3304,3305,3306 |

나. 사채관리회사의 권한("사채관리계약서 제4-1조, 제4-2조")

"발행회사"는 현대해상화재보험(주)를 지칭하며, "사채관리회사"는 한국예탁결제원을 지칭합니다.

|

제4-1조(사채관리회사의 권한) 제4-2조(사채관리회사의 조사권한 및 발행회사의 협력의무) |

다. 사채관리회사의 의무 및 책임("사채관리계약서 제4-3조, 제4-4조")

"발행회사"는 현대해상화재보험(주)를 지칭하며, "사채관리회사"는 한국예탁결제원을 지칭합니다.

|

제4-3조(사채관리회사의 공고의무) 제4-4조(사채관리회사의 의무 및 책임) |

라. 사채관리회사의 사임 등 변경에 관한 사항("사채관리계약서 제4-6조")

"발행회사"는 현대해상화재보험(주)를 지칭하며, "사채관리회사"는 한국예탁결제원을 지칭합니다.

|

제4-6조(사채관리회사의 사임) |

마. 사채관리회사인 한국예탁결제원은 선량한 관리자의 주의로써 사채관리계약상의 권한을 행사하고 의무를 이행하여야 합니다. 기타 자세한 사항은 첨부된 사채관리계약서(구.사채모집위탁계약서)를 참고하시기 바랍니다.

바. 본 사채에 대한 원리금 상환은 전적으로 발행사인 현대해상화재보험(주)의 책임입니다. 투자자께서는 발행회사의 리스크에 대하여 충분히 숙지하시고 투자하시기 바랍니다.

III. 투자위험요소

보험상품의 분류

보험상품이란 위험 보장을 목적으로 우연한 사건 발행에 관하여 금전 및 그 밖의 급여를 지급할 것을 약정하고 대가를 수수하는 계약으로서, 보험업법에서는 보험상품을 생명보험상품, 손해보험상품, 제3보험상품으로 분류하고 있습니다.

| [보험상품의 분류] |

| 구분 | 보험업법 상 정의 | 보험 종목 |

| 생명보험상품 | 위험보장을 목적으로 사람의 생존 또는 사망에 관하여 금전 및 그 밖의 급여를 지급할 것을 약속하고 대가를 수수하는 계약 | 생명보험, 연금보험(퇴직보험 포함) 등 |

| 손해보험상품 | 위험보장을 목적으로 우연한 사건(질병, 상해 및 간병은 제외)으로 발생하는 손해에 관하여 금전 및 그 밖의 급여를 지급할 것을 약속하고 대가를 수수하는 계약 | 화재, 해상, 자동차, 보증, 재보험, 책임, 기술, 권리, 도난, 유리, 동물, 원자력, 비용, 날씨 등 |

| 제3보험상품 | 위험보장을 목적으로 사람의 질병/상해 또는 이에 따른 간병에 관하여 금전 및 급여를 지급할 것을 약속하고 대가를 수수하는 계약 | 상해보험, 질병보험, 간병보험 등 |

| (출처 : 보험업법) |

| [보험 관련 주요 용어] |

| 주요 용어 | 설명 |

|---|---|

| 수입보험료 | 보험회사가 일정기간 중 또는 한 회계연도 중에 받아들인 보험료 |

| 원수보험료 | 재보험료에 대응되는 개념으로, 원수보험계약에서 보험자가 취득하는 보험료 |

| 경과보험료 | 원수보험료 중 당해 회계연도에 속하는 보험료 |

| 영업보험료 | 총 보험료를 말하며, 순보험료와 부가보험료로 구성 |

| 순보험료 | 영업보험료 중 예정위험률과 예정이율에 의해 산출된 장래 보험금 지급의 재원이 되는 보험료. 위험보험료와 저축보험료로 구분 |

| 위험보험료 | 사망보험금 / 입원 / 수술 / 장해 급여금 등의 지급재원이 되는 보험료 |

| 저축보험료 | 만기보험금 / 중도급부금의 지급 재원이 되는 보험료 |

| 부가보험료 | 순보험료 이외의 사업운영에 필요한 비용에 충당하는 보험료 |

| 저축성보험 | 보장성 보험을 제외한 보험. 지급 보험금 합계액이 이미 납입한 보험료를 초과하는 보험 |

| 변액보험 | 납입 보험료 중 저축보험료를 분리하여 주식 및 채권 등이 유가증권에 투자 후 수익을 보험계약자의 환급금에 반영하는 보험 |

| 일반계정 | 상품별로 자금의 운용내역을 구분하지 않고 통합 운영하는 정액보험의 회계계정으로 퇴직연금, 세제지원연금저축, 변액보험처럼 관련 법령으로 특별계정을 설치하여 운용하도록 한 상품을 제외한 것 |

| 방카슈랑스 | 은행과 보험사간의 업무제휴협정을 체결하여 은행을 통해 보험상품을 판매하는 것 |

| GA(General Agent) | 보험사업자와는 독립된 별개의 모집전문조직으로서 보험사업자와 대등한 위치에서 보험대리점계약을 체결하고 그 계약의 내용에 따라 보험모집업무를 하고 보험사업자로부터 일정률의 수수료를 반대급부로 받는 법인 |

| 책임준비금 | 보험약관에 정한 제지급 조건의 이행을 위해 장래에 있을 사망 및 만기보험금 등의 지급을 위하여 미리 받은 순보험료를 예정이율로 증식 적립한 금액 |

| 보험료적립금 | 장래에 있을 보험금 및 제 지급금의 지급을 위해 순보험료를 예정이율로 증식한 금액을 적립한 것 |

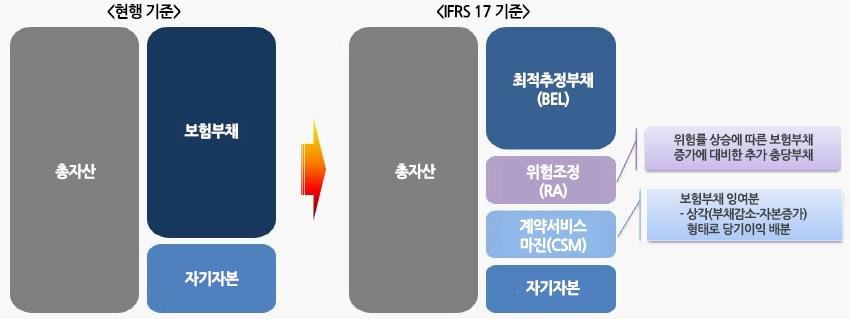

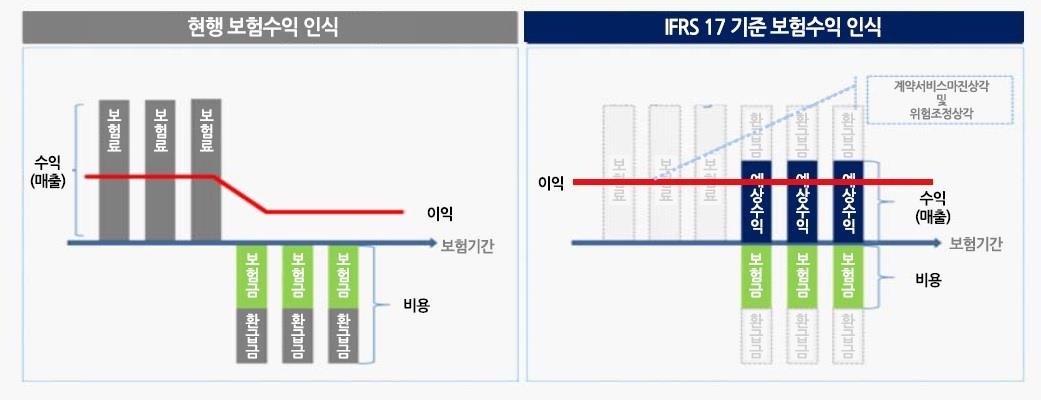

| IFRS17 | 2023년부터 도입된 보험사 부채 관련 국제회계기준. 현금 유출입 기준 회계인 IFRS4에서 가정에 기반한 발생주의 기준 회계로 변경 |

| K-ICS | Korean-Insurance Capital Standard. IFRS17과 함께 도입된 신지급여력제도 |

1. 사업위험

| [가. 국내외 경기변동에 따른 위험] 국내 경제는 세계 경제와 금융시장 상황에 의존하여 변동 되며, 최근 대외적으로는 기준금리 변동성에 대한 불확실성 증대, 이스라엘-하마스 전쟁 등 지정학적 리스크 공존 등 금융시장 불안으로 인해 국내외 경제 회복이 더디게 진행되고 있습니다. 당사가 영위하는 손해보험업은 내수산업 성격과 경기 후행적 특성을 지녔기에 경기침체나 금융환경이 불안정할 경우 보유계약이 이탈하는 등 성장이 위축될 수 있으며, 이는 손해보험회사들의 사업과 영업실적, 재무상황에 부정적인 영향을 미칠 가능성이 높습니다. 이에, 상기 리스크들이 현실화 될 경우 당사의 수익성 및 재무상황이 악화될 가능성이 있으니 투자자들께서는 관련하여 지속적으로 모니터링하시며 유의해주시기 바랍니다. |

당사가 영위하고 있는 손해보험업은 크게 일반보험과 자동차보험, 장기보험으로 구분됩니다. 일반보험은 기업 경영, 개인 재산 및 신체에 관련된 리스크를 보장하는 단기상품으로 화재, 해상, 기술, 배상책임, 상해, 질병보험 등이 있으며, 자동차보험은 자동차로 인하여 발생하는 타인의 신체 및 차량, 자신의 신체 및 차량에 대한 손해 등을 보장하는 상품입니다. 장기보험은 통상 3년 이상을 계약기간으로 하며, 상해, 질병 등 신체 건강을 담보로 하는 의료보험과 운행 중 과실을 담보하는 운전자보험, 개인 재산 및 신체, 배상책임 등 가입자가 원하는 다양한 리스크를 하나의 보험증권으로 보장하는 통합형 장기보험, 목돈마련을 위한 저축성보험, 노후에 대비한 개인연금 등을 포함하고 있습니다. 미래의 위험발생에 대한 경제상의 불안정성을 제거, 경감하기 위한 상품이라는 손해보험상품의 특성으로 인하여 손해보험업은 내수산업 성격을 띄고 있고 국내 경기 변동에 영향을 크게 받습니다.

2024년 08월 한국은행에서 발표한 경제전망보고서 따르면, 국내 경제성장률은 2024년 2.4%, 2025년 2.1% 수준을 나타낼 것으로 전망되며, 이는 2023년 경제성장률인 1.4% 대비 높은 성장률입니다. 성장흐름을 살펴보면, 2/4분기 성장률은 수출 호조에도 불구하고 전분기 큰 폭 성장(전기대비 1.3%)에 기여한 일시적인 요인이 소멸되면서 내수를 중심으로 크게 조정(-0.2%p) 되었습니다. 3/4분기 이후에는 수출이 증가세를 지속하는 가운데 내수도 나아짐에 따라 회복 흐름이 재개될 전망입니다.

이를 부문별로 보면, 수출은 AI 관련 IT 수요 확대, 방한 관광객 증가 등으로 지난 전망보다 높은 증가세를 나타낼 것으로 판단됩니다. 일시적인 요인의 영향으로 상반기 중 크게 오르내린 내수의 경우 기업 투자여력 증대, 디스인플레이션 진전 등으로 점차 회복되겠으나, 모멘텀 상승폭은 예상에 다소 못 미칠 전망입니다. 종합해 보면 올해 국내경제 성장률은 연초 전망(2월, 2.1%)에 비해서는 높으나 5월 전망(2.5%)에는 다소 못 미치는 2.4%로 예상됩니다. 내년 성장률은 당초 예상에 부합하는 2.1% 수준을 나타낼 전망입니다.

| [국내 주요 거시경제지표 전망] |

| (단위 : %) |

| 구 분 | 2023년 | 2024년(E) | 2025년(E) | ||||

|---|---|---|---|---|---|---|---|

| 연간 | 상반기 | 하반기(E) | 연간(E) | 상반기 | 하반기 | 연간 | |

| GDP | 1.4 | 2.8 | 2.0 | 2.4 | 1.8 | 2.4 | 2.1 |

| 민간소비 | 1.8 | 1.0 | 1.8 | 1.4 | 2.2 | 2.3 | 2.2 |

| 건설투자 | 1.5 | 0.8 | -2.2 | -0.8 | -3.4 | 1.8 | -0.7 |

| 설비투자 | 1.1 | -2.3 | 2.6 | 0.2 | 6.5 | 2.2 | 4.3 |

| 지식재산생산물투자 | 1.7 | 1.7 | 2.0 | 1.9 | 3.2 | 3.4 | 3.3 |

| 재화수출 | 2.9 | 8.4 | 5.6 | 6.9 | 3.1 | 2.6 | 2.9 |

| 재화수입 | -0.3 | -1.4 | 4.6 | 1.6 | 5.2 | 2.1 | 3.6 |

| (자료 : 한국은행, 「2024년 8월 경제전망보고서」) |

또한, 국내 경제는 세계 경제와 금융시장 상황에 따라 변동될 수 있습니다. 증권신고서 제출 직전 영업일 기준 가장 최근에 공표된 국제통화기금(IMF)의 '세계경제전망(World Economic Outlook)'에 따르면, IMF는 아시아 지역의 수출 증가 등 세계 무역 회복의 영향으로 2024년 세계경제 성장률을 직전 전망치(2024년 04월)와 동일하게 3.2%로 전망하였습니다. 2025년 세계경제성장률은 직전 전망치(2024년 04월) 3.2% 대비 0.1%p 상승하여 3.3%로 전망하였습니다.

선진국 그룹의 2024년 경제 성장률은 직전 전망치(2024년 04월)와 동일하게 1.7%로 전망하였습니다. 미국(2.6%) 성장률은 예상을 밑도는 2024년 1분기 실적에 따라 하향 조정한 반면 프랑스(0.9%), 영국(0.7%), 스페인(2.4%) 등 유럽 국가들의 성장률은 실질 임금 상승, 금융 여건 개선 등에 따라 반등할 것으로 전망하였습니다.

2024년 신흥개도국 그룹의 경제성장률은 직전 전망치(2024년 04월) 4.2% 대비 0.1%p 상승한 4.3%로 전망하였습니다. 중국(5.0%)은 민간소비 반등 및 견조한 수출을 전망 상향의 주요 요인으로 보았고, 인도(7.0%)는 작년(2023년) 양호한 성장에 따른 이월효과 및 소비 회복 추세에 따라 상향 조정하였습니다.

한편, IMF는 2024년 한국의 경제성장률을 2.5%로 전망하여, 직전 전망치(2024년 04월) 대비 0.2%p 상향 조정하였으며, 이는 정부 및 한국은행 등 국내외 주요 기관의 전망치와 유사하고, 주요 선진국 중에서도 높은 수준을 기록하였습니다.

| [IMF의 주요국가별 경제성장률 전망치] |

| (단위 : %, %p) |

| 구분 | 2023년 | 2024년(E) | 2025년(E) | ||||

|---|---|---|---|---|---|---|---|

| 2024년 04월 전망 | 2024년 07월 전망 | 조정폭 | 2024년 04월 전망 | 2024년 07월 전망 | 조정폭 | ||

| (A) | (B) | (B-A) | (C) | (D) | (D-C) | ||

| 세계 | 3.3 | 3.2 | 3.2 | 0.0 | 3.2 | 3.3 | 0.1 |

| 선진국 | 1.7 | 1.7 | 1.7 | 0.0 | 1.8 | 1.8 | 0.0 |

| 미국 | 2.5 | 2.7 | 2.6 | (0.1) | 1.9 | 1.9 | 0.0 |

| 유로존 | 0.5 | 0.8 | 0.9 | 0.1 | 1.5 | 1.5 | 0.0 |

| 일본 | 1.9 | 0.9 | 0.7 | (0.2) | 1.0 | 1.0 | 0.0 |

| 영국 | 0.1 | 0.5 | 0.7 | 0.2 | 1.5 | 1.5 | 0.0 |

| 캐나다 | 1.2 | 1.2 | 1.3 | 0.1 | 2.3 | 2.4 | 0.1 |

| 신흥개도국 | 4.4 | 4.2 | 4.3 | 0.1 | 4.2 | 4.3 | 0.1 |

| 러시아 | 3.6 | 3.2 | 3.2 | 0.0 | 1.8 | 1.5 | (0.3) |

| 중국 | 5.2 | 4.6 | 5.0 | 0.4 | 4.1 | 4.5 | 0.4 |

| 인도 | 8.2 | 6.8 | 7.0 | 0.2 | 6.5 | 6.5 | 0.0 |

| 한국 | 1.4 | 2.3 | 2.5 | 0.2 | 2.3 | 2.2 | (0.1) |

| (자료 : IMF World Economic Outlook Update(2024.07)) |

다만, 최근 기준금리 변동성에 대한 불확실성 증대, 이스라엘-하마스 전쟁 등 지정학적 리스크 공존 등 금융시장 불안으로 인해 국내외 경제 회복이 더디게 진행되고 있습니다. 상기 리스크들이 현실화 되어 경제여건 변동성 증가가 나타날 경우, 한국경제의 특성상 국내 경기 회복 및 경제성장에 큰 제한이 발생할 가능성이 있을 것으로 예상됩니다. 내수산업 성격과 경기 후행적 특성을 가진 손해보험업은 경기침체나 금융환경이 불안정할 경우 보유계약이 이탈하는 등 성장이 위축될 수 있으며 이는 손해보험회사들의 사업과 영업실적, 재무상황에 부정적인 영향을 미칠 가능성이 높습니다. 이에, 상기 리스크들이 현실화 될 경우 당사의 수익성 및 재무상황이 악화될 가능성이 있으니 투자자들께서는 관련하여 지속적으로 모니터링하시며 유의해주시기 바랍니다.

|

[나. 장기보험 성장 둔화와 경과손해율 변동에 따른 위험] |

손해보험업은 경제상황, 금리 등 대내외 환경 변화에 직접적인 영향을 받는 산업이며, 향후 자본규제 및 소비자보호 등 금융감독기관의 관리감독이 강화될 전망입니다. 또한 저성장, 저출산 등이 고착화된 대외환경에도 불구하고 손해보험사 간의 업계 경쟁은 더욱 치열해지고 있는 상황입니다. 기존의 손해보험을 영위하는 회사 이외에도 디지털 손해보험사로 새롭게 진출한 캐롯손해보험, 카카오페이손해보험, 신한EZ손해보험 등 손해보험업계의 경쟁은 더욱 심화될 것으로 예상합니다. 손해보험시장의 성장은 원수보험료 기준 완만하게 상승할 것으로 예상되지만, 2023년 IFRS17 및 K-ICS 도입에 따른 자본확충의 필요성에 따라 각 손해보험사가 유상증자, 후순위채 발행 및 신종자본증권 발행 등 여러 형태로 자본확충을 전개하고 있습니다.

손해보험 산업의 시장 규모는 2012년까지 손해보험회사들의 장기보험 판매 강화, 고령화 사회 진입으로 인한 CI(Critical Illness) 보험 등 보장성 보험에 대한 수요 증가, 시중금리에 비해 높은 공시이율을 제공한 저축성보험의 성장, 인구 고령화에 따른 연금보험에 대한 수요증가 등에 따른 장기보험 성장을 바탕으로 10% 이상의 성장세를 보였습니다. 다만, 장기 보장성보험 초회보험료는 2020년 이후 지속적으로 감소하고 있으며, 신규가입 둔화로 인해 장기 보장성보험 성장세는 점차 하락하고 있습니다. 자동차보험의 성장률 증가로 인해 장기보험 비중이 줄어드는 추세지만, 여전히 손해보험 시장 내 장기보험이 차지하는 비중(2024년 상반기 잠정 경영실적 기준 약 56.16%)이 높아 장기보험의 성장률 둔화는 손해보험시장의 성장률 회복에 제한 요인으로 작용 할 것으로 전망됩니다.

2024년 상반기 손해보험시장의 원수보험료 총액은 약 61조 2,180억원으로 전년 동기 원수보험료 약 58조 7,095억원 대비하여 4.27% 가량 성장하였습니다. 상품별로 보면 전년 동기 대비 장기보험 상품에 따른 원수보험료가 5.15% 증가, 자동차보험 상품에 따른 원수보험료가 1.15% 감소, 일반보험 상품(화재, 해상 등)에 따른 원수보험료가 8.65% 증가, 퇴직연금상품에 따른 원수보험료가 3.90% 증가하여 전반적으로 균일한 증가세를 시현하였습니다.

| [손해보험 보험종목별 원수보험료 규모, 비중, 성장률 추이] |

| (단위 : 억원,%) |

| 연도 | 장기보험 | 자동차보험 | 일반보험(화재, 해상, 보증 등) | 퇴직연금 등 | 합계 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 원수보험료 | 비중 | 성장률 | 원수보험료 | 비중 | 성장률 | 원수보험료 | 비중 | 성장률 | 원수보험료 | 비중 | 성장률 | 합계 | 비중 | 성장률 | |

| 2024년 상반기(E) | 343,817 | 56.16% | 5.15% | 105,651 | 17.26% | -1.15% | 79,741 | 13.03% | 8.65% | 82,971 | 13.55% | 3.90% | 612,180 | 100.0% | 4.27% |

| 2023년 상반기 | 326,966 | 55.69% | 3.29% | 106,883 | 18.21% | 2.55% | 73,390 | 12.50% | 8.90% | 79,856 | 13.60% | 100.35% | 587,095 | 100.0% | 11.19% |

| 2023년 | 662,119 | 52.88% | 3.49% | 211,211 | 16.87% | 1.35% | 138,527 | 11.06% | 8.53% | 240,160 | 19.2% | 6.61% | 1,252,017 | 100.0% | 4.24% |

| 2022년 | 639,769 | 53.27% | 8.74% | 208,397 | 17.35% | 2.42% | 127,644 | 10.63% | 9.99% | 225,278 | 18.8% | 33.27% | 1,201,088 | 100.0% | 11.53% |

| 2021년 | 588,345 | 54.63% | 5.21% | 203,470 | 18.89% | 3.74% | 116,046 | 10.78% | 8.77% | 169,034 | 15.7% | 4.90% | 1,076,895 | 100.0% | 5.25% |

| 2020년 | 559,221 | 54.66% | 5.32% | 196,128 | 19.17% | 11.64% | 106,692 | 10.43% | 8.31% | 161,131 | 15.7% | 6.91% | 1,023,172 | 100.0% | 7.04% |

| 주) 손해보험사 31개 기준 |

| (출처 : 금융감독원, 연도별 보험회사 경영실적 보도자료 취합) |

경과손해율은 발생손해액을 위험보험료와 사업비를 합친 금액으로 나눈 값으로 분자인 발생손해액이 커질수록 보험사의 손실 가능성이 커지고, 반대로 분모의 위험보험료 및 사업비가 커질수록 보험사의 관련 리스크가 경감되므로 보험사의 수익성 및 판매상품 관련 리스크를 판단할 수 있는 지표 중 하나입니다. 손해보험사의 장기보험의 경과손해율은 2017년 87.1%에서 2022년말 기준 85.2%로 소폭 감소하는 것에 그치고 있으며, 자동차보험의 경과손해율도 2017년 90.1%에서 2022년말 기준 84.2%로 일정 부분 감소한 모습입니다. 다만, 일반보험손해율의 경우 2017년 기준 65.8%에서 2022년 75.4%로 다소 상승한 모습입니다. 향후 일반보험, 장기 보험 등을 비롯해 손해보험사가 판매하고 있는 보험상품의 경과손해율이 상승한다면, 손해보험업계의 수익성이 악화될 가능성이 존재하므로, 이러한 효과에 대해서는 지속적인 모니터링이 필요한 상황입니다.

| [국내 일반손해보험사 경과손해율 추이] | |

| (단위 : %) | |

| 구분 | 2022년 | 2021년 | 2020년 | 2019년 | 2018년 | 2017년 |

| 자동차 | 84.2 | 82.0 | 87.8 | 99.3 | 89.5 | 90.1 |

| 일반 | 75.4 | 70.8 | 75.6 | 69.7 | 67.0 | 65.8 |

| 장기 | 85.2 | 86.5 | 86.4 | 87.1 | 86.5 | 87.1 |

| 주1) 각 시기별 일반손해보험사의 경과손해율 기준 |

| 주2) 경과손해율은 2023년부터 IFRS17 체계에서 산출 중단 |

| (출처 : 금융감독원 금융통계정보시스템) |

향후 손해보험업계 원수보험료는 상해·질병보험을 중심으로 장기보험의 증가가 전망되나, 증가세는 둔화될 것으로 보입니다. 일반손해보험은 책임보험 시장 확대와 신규 리스크 담보 확대 등으로 성장세를 유지할 것으로 보입니다. 다만, 저축성보험은 보장성보험 중심의 포트폴리오 전략으로 손해보험회사의 저축성보험 신규 판매는 감소하고 있어 2012년 이전의 성장률을 회복하기는 쉽지 않을 것으로 예상됩니다. 손해보험업계 원수보험료 중 장기보험이 차지하는 비중은 여전히 절대적으로 큰 비중을 차지하고 있습니다. 따라서, 장기보험의 성장률 둔화 추세가 향후에도 지속되고 장기보험 손해율이 지속적으로 상승한다면, 손해보험회사들의 원수보험료 규모가 축소되고 보험영업손익에 부정적인 영향을 미칠 가능성이 존재 합니다. 투자자께서는 손해보험시장 내 장기보험의 비중을 감안하시고, 장기보험의 성장률과 경과손해율에 대한 충분한 검토를 하신 후 투자 판단에 임하시기 바랍니다.

| [다. 자동차보험 성장 둔화와 손해율 변동에 따른 위험] 자동차보험시장은 자동차대수, 사고발생률 등에 영향을 받고 있습니다. 자동차보험시장은 2024년 상반기 기준 원수보험료는 약 10조 5,141원으로 2023년 상반기 10조 6,385억원 대비하여 1.2%가량 감소하였습니다. 자동차 보험가입대수는 연간 1-3% 내외 수준으로 꾸준히 증가하고 있는 추세인데, 2024년 상반기에는 2,551만대가 가입하여 2023년 상반기 가입대수 2,510만대 대비 약 1.6% 증가하였습니다. 자동차 보험의 손해율은 최근 감소하고 있는 추세였으나, 2024년 상반기80.2%로 전년 동기 대비 2.2%p 증가하였습니다. 자동차 보험 관련 손해보험사들의 영업손익도 증가하고 있는 추세인데, 2021년에는 지속되어오던 자동차 보험 관련 손실이 흑자전환하며 3,981억원을 기록하였고, 2022년에는 4,780억원, 2023년에는 5,539억원을 시현하였습니다. 2024년 상반기 자동차보험 보험손익은 3,322억원으로 2021년부터 흑자 기조를 지속하고 있으나, 흑자 규모는 전년 동기(5,559억원)보다 2,237억원 감소하였습니다. 종합적으로, 2024년 상반기 자동차보험 실적은 지급보험금 증가와 보험료 인하 영향으로 전년 동기 대비 부진하였습니다. 특히, 2024년 상반기 손해율의 경우 2023년 누적 손해율(80.75)에 근접하는 등 손해율 상승 추세가 예년에 비해 가파른 편입니다. 하반기 손해보험사들의 손해율 추이 등 시장상황을 면밀히 모니터링이 필요합니다. 또한, 자동차보험 점유율 확대 경쟁 심화 등 자동차보험 원수보험료 성장에 부정적인 요인이 발생하여 성장률이 둔화되거나, 손해율이 상승하는 경우에는 손해보험사의 성장성과 수익성에 부정적인 영향일 미칠 가능성이 있으므로 투자자 여러분께서는 유의하시기 바랍니다. |

자동차보험시장의 성장에 영향을 주는 요인에는 자동차대수, 시장경쟁도, 사고발생률, 보험금원가(고가자동차 비중 등) 등이 있으며, 이 중 자동차대수, 사고발생률, 보험금원가는 자동차보험시장의 성장요인으로, 시장경쟁도 증가 등은 보험료 감소요인(자동차보험시장 성장 억제요인)으로 작용합니다.

| [자동차보험시장 성장의 영향요인] |

| 구분 | 세부항목 | |

|---|---|---|

| 환경요인 | 자동차대수 | 경제성장, 인구규모, 고령화 등 |

| 시장경쟁도 | 정책ㆍ제도 변화 등 | |

| 내부요인 | 사고발생률 | 유가, 주행거리, 운전자특성 등 |

| 보험금원가(사고심도) | 임금, 인건비, 공임, 부품가격, 차량가격 등 | |

자동차보험은 2020~2021년 승용차 개별소비세 인하조치로 자동차 등록대수가 크게 증가하면서 자동차보험 고성장을 이끌었으나, 최근 자동차 등록대수 증가세는 하향 안정화되었습니다. 보험료 인하 조치, 온라인 채널 비중 증가, 마일리지 특약 의무 가입 등은 자동차보험 원수보험료 성장을 낮추는 요인으로 작용하였습니다.

| [국내 일반손해보험사 자동차보험 관련 연간 지표 추이] |

| 구분 | 보험가입대수(만대) | 원수보험료(억원) | 손해율(%) | 영업손익(억원) | ||||

|---|---|---|---|---|---|---|---|---|

| 가입대수 | 증감률 | 보험료 | 증감률 | 손해율 | 증감 | 영업손익 | 증감 | |

| 2024년 상반기 | 2,551 | 1.6 | 105,141 | -1.2 | 80.2 | 2.2 | 3,322 | 흑자축소 |

| 2023년 상반기 | 2,510 | 2.4 | 106,385 | 2.6 | 78.0 | 0.9 | 5,559 | - |

| 2023년 | 2,541 | 2.5 | 210,484 | 1.4 | 80.7 | △0.5 | 5,539 | 흑자확대 |

| 2022년 | 2,480 | 2.4 | 207,674 | 2.4 | 81.2 | △0.3 | 4,780 | 흑자확대 |

| 2021년 | 2,423 | 2.5 | 202,774 | 3.7 | 81.5 | △4.2 | 3,981 | 흑자전환 |

| 2020년 | 2,364 | 2.9 | 195,510 | 11.6 | 85.7 | △7.2 | △3,799 | 손실축소 |

| 2019년 | 2,298 | 2.2 | 175,160 | 5.1 | 92.9 | 6.3 | △9,208 | 손실확대 |

| 주1) 각 시기별 일반손해보험사의 원수보험료 및 경과손해율 기준 |

| 주2) 금융통계정보시스템 자료와 일부 값에 있어 차이 존재 |

| (출처 : 금융감독원 보도자료(2024년 상반기 자동차보험 사업실적(잠정)) |

2024년 상반기 자동차보험 보험손익은 3,322억원으로 2021년부터 흑자 기조를 지속하고 있으나, 흑자 규모는 전년 동기(5,559억원)보다 2,237억원 감소하였습니다.

2024년 상반기 손해율(발생손해액/경과보험료)은 80.2%로 전년 동기(78.0%)보다 2.2%p 상승하였습니다. 경과보험료의 경우 전년 동기보다 1,852억원 증가하였음에도 불구하고, 사고건수 및 사고 당 발생손해액(발생손해액/사고건수)이 더 크게 증가하면서 손해율이 악화되었습니다. 종합적으로, 2024년 상반기 자동차보험 실적은 지급보험금 증가와 보험료 인하 영향으로 전년 동기 대비 부진하였습니다. 특히, 2024년 상반기 손해율의 경우 2023년 누적 손해율(80.75)에 근접하는 등 손해율 상승 추세가 예년에 비해 가파른 편입니다. 하반기 손해보험사들의 손해율 추이 등 시장상황을 면밀히 모니터링이 필요합니다. 또한, 자동차보험 점유율 확대 경쟁 심화 등 자동차보험 원수보험료 성장에 부정적인 요인이 발생하여 성장률이 둔화되거나, 손해율이 상승하는 경우에는 손해보험사의 성장성과 수익성에 부정적인 영향일 미칠 가능성이 있으므로 투자자 여러분께서는 유의하시기 바랍니다.

| [라. 투자영업이익 감소 위험] 손해보험사의 수익구조 특성상 투자영업이익이 감소할 경우 수익성이 훼손될 가능성이 존재합니다. 투자영업이익은 손해보험회사의 투자자산에 영향을 미치는 국내외경제 및 주식, 채권, 부동산과 기타 자산시장 여건과 함께 환율, 인플레이션 및 이자율 변동성 등의 위험에 노출되어 있으며, 이러한 경제 및 시장여건들은 지속적으로 변화하고 있습니다. 2024년 상반기 손해보험사의 당기순이익은 금융자산 평가이익 감소 등에 따른 투자손익 감소에도 5조 7,722억원으로 전년 동기인 2023년 상반기 대비 약 6,277억원 증가하며 12.2% 증가하였습니다. 보험손익은 보험상품 판매확대 및 발생사고부채 감소 등으로 증가하였으며, 영업 면에서도 장기보험 판매가 증가하였고, 퇴직연금 등과 관련한 실적도 견조하여 손해보험사들의 보험손익관련 실적 큰 폭으로 개선된 모습입니다. 손해보험사들의 보험 영업관련 손익이 개선되어 당기순이익 성장에 긍정적인 영향을 미친 반면, 2024년 상반기 손해보험사의 투자손익은 금융자산 평가이익 감소로 1조 8,572억원으로 전년 동기 대비 179억 감소하며 1% 악화되었습니다. 손해보험사들은 안정적인 수익원 확보를 위해 대체 투자처를 지속적으로 다변화하고 있지만, 이러한 노력에도 불구하고 예상치 못한 금리 변동과 국내외 경제불안의 지속 및 회계 정책의 변경 등으로 인한 투자환경의 불확실성이 심화될 경우 운용자산이익률 하락에 따른 투자영업이익의 감소로 인해 손해보험회사의 수익성이 악화될 가능성이 존재하오니 투자자 여러분께서는 유의하시기 바랍니다. |

손해보험회사의 영업이익은 크게 보험영업이익과 투자영업이익으로 구분됩니다. 일반손해보험과 자동차보험 등은 일반적으로 저축성 상품이 없어 보험영업이익이 전체이익의 대부분인 반면, 장기보험의 경우 저축성 상품이 큰 비중을 차지하여 보험영업이익의 손실을 만회하기 위해서는 투자영업이익이 보험영업부문에 대한 손실분을 초과하여 발생하여야 합니다. 따라서 장기보험의 비중이 높은 손해보험사의 수익구조 특성상 투자영업이익이 감소할 경우 손해보험사의 수익성이 훼손될 가능성이 존재합니다.

| [손해보험회사 주요 손익 현황] | |

| (단위 : 억원, %) | |

|

구 분 |

2023년 상반기(A) | 2024년 상반기(B) |

증 감 (C=B-A) |

증감률 |

|

당기순이익 |

51,445 | 57,722 | 6,277 | 12.2 |

|

보험손익 |

49,707 | 57,945 | 8,238 | 16.0 |

|

투자손익 |

18,751 | 18,572 | △179 | △1.0 |

|

영업외손익 |

△25 | △210 | △185 | 손실확대 |

| 주1) (회계기준) '22년 이전 : IFRS4·IAS39, '23년 이후 : IFRS9·IFRS17 |

| 주2) 책임준비금전입(환입)액 반영 후 보험손익 |

| (출처 : 금융감독원 보도자료, 「2024년 상반기 보험회사 경영실적(잠정)」[2024.09.03]) |

2024년 상반기 손해보험사의 당기순이익은 금융자산 평가이익 감소 등에 따른 투자손익 감소에도 5조 7,722억원으로 전년 동기인 2023년 상반기 대비 약 6,277억원 증가하며 12.2% 증가하였습니다. 보험손익은 보험상품 판매확대 및 발생사고부채 감소 등으로 증가하였으며, 영업 면에서도 장기보험 판매가 증가하였고, 퇴직연금 등과 관련한 실적도 견조하여 손해보험사들의 보험손익관련 실적 큰 폭으로 개선된 모습입니다. 손해보험사들의 보험 영업관련 손익이 개선되어 당기순이익 성장에 긍정적인 영향을 미친 반면, 2024년 상반기 손해보험사의 투자손익은 금융자산 평가이익 감소로 1조 8,572억원으로 전년 동기 대비 179억 감소하며 1% 감소하였습니다.

손해보험회사의 총영업이익에 영향을 미치는 투자영업이익은 손해보험회사의 투자자산에 영향을 미치는 국내외 경제 및 주식, 채권, 부동산 및 기타 자산시장 여건과 함께 환율, 인플레이션율, 이자율 변동성에 노출되어 있으며, 이러한 경제 및 시장여건들은 지속적으로 변화하고 있습니다. 각국 중앙은행은 포스트 코로나 이후 예상보다 빠른 경제 회복 속도와 시장 기대를 상회하는 인플레이션으로 인해 조기 테이퍼링 및 금리 정상화 가능성을 언급하였으며, 2021년 8월 금통위에서 기준금리 0.25%p 인상(기준금리0.75%)을 결정하였습니다. 이는 2018년 11월 이후 2년 9개월 만의 기준금리 인상으로, 한국은행은 코로나19의 재확산 영향으로 민간 소비가 다소 둔화되었으나 수출이 호조를 지속하고, 설비투자도 견조한 흐름을 나타내고 있어 기준금리 인상을 결정하였습니다. 한국은행은 8월 인상 이후 추가적으로 2021년 11월 및 2022년 1월 각각 금리를 0.25%p 인상하였습니다. 해당 인상은 현재 빠르게 증가하는 물가 상승을 억제하기 위한 움직임으로 해석되며, 2022년 02월 24일 시행된 금통위에서는 기준금리를 동결하였으나, 2022년 04월 14일 시행된 금통위에서 금리를 0.25%p 인상하였고, 2022년 5월 26일 시행된 금통위에서 한 차례 더 0.25%p를 인상하였습니다.

한편, 2022년 7월 금통위는 미국 기준금리의 추가적인 인상예상에 따른 한미 금리 역전가시화 및 국내 높은 물가 상승률이 지속되는점(2022.06 소비자물가지수 6.0%) 등을 고려하여 1.75%인 기준 금리를 2.25%로 0.50%p 인상하였습니다. 글로벌 중앙은행들의 연이은 기준금리 인상 및 높은 물가 상승 압력에 대한 대응으로, 2022년 8월 25일 금통위에서는 0.25%p, 2022년 10월 12일 및 2022년 11월 24일 금통위에서는 각각 0.50%p 및 0.25%p의 기준금리 인상을 발표하였습니다. 2022년말 레고랜드 사태에 따른 크레딧 금리 급등에도 불구, 글로벌 금리 인상 기조에 동반한 금통위의 기준금리 인상 기조는 2023년도에도 지속되어 1월 0.25%p 인상되었습니다. 2월 금통위에서는 지난 7번 연속 금리인상 뒤 처음으로 기준금리 동결을 선언하였으며, 이후 2023년 4월, 5월, 7월, 8월, 10월, 11월 및 2024년 1월, 2월, 4월, 5월, 7월 및 8월 금통위에서까지 연속 13회 금리동결을 발표하였습니다. 2024년 10월 11일 3년 2개월만에 금리를 0.25%p 인하하며, 증권신고서 제출 직전영업일 기준 한국은행 기준금리는 3.25%입니다. 다만, 해당 금리변동 추이는 경기의 하방위험과 금융안정 측면의 리스크 및 그간의 금리인상 파급효과에 따른 대응으로 보이며, 인플레이션 둔화 속도 및 주요국 통화정책 변화 등을 점검하며 금리변동에 대한 모니터링이 지속적으로 필요할 것으로 판단됩니다. 이처럼 금리 변동에 대한 불확실성이 지속되면 손해보험사의 자산운용수익률이 저하되어 역마진이 확대될 수 있으므로 투자자들께서는 관련하여 모니터링이 지속적으로 필요할 것으로 판단됩니다.

|

[최근 5개년 한국은행 기준금리 추이] |

|

(단위 : %) |

|

변경일자 |

기준금리 |

|

2024년 10월 11일 |

3.25 |

|

2023년 01월 13일 |

3.50 |

|

2022년 11월 24일 |

3.25 |

|

2022년 10월 12일 |

3.00 |

|

2022년 08월 25일 |

2.50 |

|

2022년 07월 13일 |

2.25 |

|

2022년 05월 26일 |

1.75 |

|

2022년 04월 14일 |

1.50 |

|

2022년 01월 14일 |

1.25 |

|

2021년 11월 25일 |

1.00 |

|

2021년 08월 26일 |

0.75 |

|

2020년 05월 28일 |

0.50 |

|

2020년 03월 17일 |

0.75 |

|

2019년 10월 16일 |

1.25 |

|

2019년 07월 18일 |

1.50 |

| (출처 : 한국은행) |

국내 일반손해보험사(당사, DB, 농협, 롯데, 메리츠화재, 삼성화재, 엠지, KB, 하나, 한화, 흥국화재) 11개사 기준, 운용자산이익률은 2019년 3.76으로 최근 5년 중 가장 높은 운용자산이익률을 기록한 후 2% ~ 3% 선에서 등락을 반복하고 있으며, 2024년 상반기에는 2.18%로 전년 동기 2.39%의 운용자산이익률 대비 약 0.21%p 소폭 하락하였습니다. 최근들어 손해보험사들의 운용자산이익률이 정체 내지는 하락하는 이유는 금리 변동성이 지속되고 있는 것에 기인하는 것으로 보입니다. 운용자산은 국공채, 회사채, 부동산 등 금리에 직, 간접적으로 크게 영향을 받는 상품들로 구성되어 금리가 오를 경우 보유하고 있던 운용자산의 평가가치가 하락하여 투자손익이 감소하기 때문입니다. 반면, 회계기준 의 변경 등에 따라 보험손익이 큰 폭으로 증가한 것에 기인해 2024년 상반기 기준 총자산이익률은 2.33%로 2023년 상반기 대비 0.26%p 증가하였습니다.

|

[국내 일반손해보험사 운용자산이익률 및 총자산순이익률 추이] |

|

| (단위 : %) | |

|

구분 |

2024년 상반기 | 2023년 상반기 |

2023년 |

2022년 |

2021년 |

2020년 |

|---|---|---|---|---|---|---|

|

운용자산이익률 |

2.18 | 2.39 |

2.27 |

3.06 |

3.46 |

3.07 |

|

총자산순이익률 |

2.33 | 2.07 |

1.23 |

0.55 |

0.88 |

0.21 |

|

주) 국내일반손보사 11개사 기준 각사 운용자산이익률 및 총자산순이익률의 평균값 |

| (출처: 금융감독원 금융통계정보시스템) |

손해보험회사들은 투자수익을 제고하기 위해 투자지역을 해외로 다각화하고 주식 및 채권과 같은 전통 자산군에서 PF, 항공기, 신종자본증권, 파생결합증권 등 다양한 대체 자산군으로 투자대상 포트폴리오의 범위를 확대하였습니다. 이에 따라 2017년 이후 손해보험업계 운용자산 중 수익증권 비중은 증가세를 보이고 있는 반면 현ㆍ예금 및 예치금, 금융채 및 회사채의 비중은 감소추세를 보이고 있으며, 최근에는 사회간접자본(SOC)성 프로젝트 등에 투자를 진행하는 등 안정적인 수익원 확보를 위해 대체 투자처를 다변화하고 있습니다.

|

[국내 일반 손해보험사 운용자산의 구성 및 추이] |

|

| (단위 : 백만원) | |

|

구분 |

2024년 상반기 | 2023년 상반기 |

2023년 |

2022년 |

2021년 |

2020년 |

||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 금액 | 구성비 | 금액 | 구성비 |

금액 |

구성비 |

금액 |

구성비 |

금액 |

구성비 |

금액 |

구성비 |

|

|

( 운 용 자 산 ) |

302,747,358 | 100.00% | 280,192,177 | 100.00% | 296,430,121 | 100.00% |

272,302,464 |

100.00% |

273,533,343 |

100.00% |

260,375,324 |

100.00% |

|

현ㆍ예금 및 예치금 |

6,870,065 | 2.27% | 6,408,681 | 2.29% | 8,532,215 | 2.88% |

7,549,465 |

2.80% |

4,670,484 |

1.70% |

5,113,769 |

2.00% |

|

유 가 증 권 |

214,489,911 | 70.85% | 194,402,527 | 69.38% | 205,696,125 | 69.39% |

174,957,166 |

64.30% |

182,780,159 |

66.80% |

174,116,453 |

66.90% |

|

주 식 |

9,937,363 | 3.28% | 8,704,355 | 3.11% | 9,332,991 | 3.15% |

7,024,496 |

2.60% |

9,250,531 |

3.40% |

9,351,882 |

3.60% |

|

출 자 금 |

2,058,568 | 0.68% | 4,641,699 | 1.66% | 4,841,234 | 1.63% |

1,773,077 |

0.70% |

1,707,294 |

0.60% |

1,482,661 |

0.60% |

|

국 ㆍ 공 채 |

53,663,116 | 17.73% | 43,822,591 | 15.64% | 50,091,258 | 16.90% |

48,656,069 |

17.90% |

47,600,150 |

17.40% |

45,027,968 |

17.30% |

|

특 수 채 |

27,004,701 | 8.92% | 25,502,999 | 9.10% | 27,299,236 | 9.21% |

24,164,160 |

8.90% |

27,211,072 |

9.90% |

26,943,291 |

10.30% |

|

금 융 채 |

8,415,253 | 2.78% | 6,914,880 | 2.47% | 7,637,589 | 2.58% |

2,831,092 |

1.00% |

3,452,988 |

1.30% |

3,531,221 |

1.40% |

|

회 사 채 |

24,587,428 | 8.12% | 21,880,665 | 7.81% | 22,087,051 | 7.45% |

14,188,204 |

5.20% |

15,211,794 |

5.60% |

16,281,007 |

6.30% |

|

수 익 증 권 |

49,172,410 | 16.24% | 48,905,862 | 17.45% | 49,164,723 | 16.59% |

42,303,657 |

15.50% |

39,683,304 |

14.50% |

36,755,500 |

14.10% |

|

외화유가증권 |

31,310,880 | 10.34% | 29,420,961 | 10.50% | 30,098,903 | 10.15% |

29,580,368 |

10.90% |

33,596,890 |

12.30% |

30,884,846 |

11.90% |

|

기 타 |

8,340,195 | 2.75% | 4,608,517 | 1.64% | 5,143,136 | 1.74% |

990,357 |

0.40% |

2,096,546 |

0.80% |

3,857,492 |

1.50% |

|

대 출 채 권 |

76,285,741 | 25.20% | 74,508,963 | 26.59% | 77,337,311 | 26.09% |

84,870,211 |

31.20% |

80,496,348 |

29.40% |

75,800,678 |

29.10% |

|

부 동 산 |

5,101,639 | 1.69% | 4,872,004 | 1.74% | 4,864,471 | 1.64% |

4,925,619 |

1.80% |

5,586,353 |

2.00% |

5,344,423 |

2.10% |

|

주1 ) 국내일반손보사 11개사 기준 |

| 주2) 유가증권 = FVPL + FVOCI + AC |

| (출처: 금융감독원 금융통계정보시스템) |

그러나, 이러한 노력에도 불구하고 금리역마진과 국내외 경제불안으로 인한 투자환경의 불확실성이 심화될 경우 운용자산이익률 하락에 따른 투자영업이익의 감소로 인해 손해보험회사의 수익성이 악화될 가능성이 존재하오니 이점 유의하시기 바랍니다.

손해보험사의 수익구조 특성상 투자영업이익이 감소할 경우 수익성이 훼손될 가능성이 존재합니다. 투자영업이익은 손해보험회사의 투자자산에 영향을 미치는 국내외경제 및 주식, 채권, 부동산과 기타 자산시장 여건과 함께 환율, 인플레이션율, 이자율 변동성 등의 위험에 노출되어 있으며, 이러한 경제 및 시장여건들은 지속적으로 변화하고 있습니다. 손해보험사들은 안정적인 수익원 확보를 위해 대체 투자처를 지속적으로 다변화하고 있지만, 이러한 노력에도 불구하고 금리역마진과 국내외 경제불안으로 인한 투자환경의 불확실성이 심화될 경우 운용자산이익률 하락에 따른 투자영업이익의 감소로 인해 손해보험회사의 수익성이 악화될 가능성이 존재하오니 투자자 여러분께서는 유의하시기 바랍니다.

| [마. 경쟁심화에 따른 위험] 손해보험업은 높은 진입장벽으로 인한 신규 진입이 용이하지 않은 상황에서, 기존 손해보험업체들의 경쟁이 심화되고 있는 상황입니다. 대형 4사(당사, 삼성화재, DB손해보험, KB손해보험)의 과점양상에, 중소형사가 방카슈랑스 등으로 시장점유율 증가시키고 있으며, 대형4사는 자동차 보험 등을 통한 시장점유율 확대에 노력하고 있어 경쟁이 더욱 심화 될 수 있는 상황입니다. 2024년 상반기 실적을 기준으로는 메리츠화재가 IFRS17 체제로의 변화에 따라 수익성 증대에 보탬이 되는 장기인보험 확대 전략을 위시로 하여 당기순이익 약 9,977억원을 시현하며 전년 동기 대비 22.26% 가량 성장한 실적으로 당기순이익 기준 손해보험 업계 3위를 기록하기도 하였습니다. 이처럼 손해보험업계 내에서 치열한 경쟁이 이루어 지고 있는 상황으로 손해보험업 전체의 순이익은 증가하고 있는 추이를 보이고 있으나, 손해보험업계 경쟁이 심화되는 현상이 지속되어 나타날 경우, 손해보험사들의 수익성에 부정적인 영향을 미칠 가능성이 존재하오니 투자자께서는 유의하시기 바랍니다. |

보험업의 영위를 위해서는 「보험업법」 제9조와 「보험업법 시행령」 제12조의 자본금 규정을 충족해야 함과 더불어 금융위원회의 허가를 득해야 하는 등 진입장벽이 존재합니다. (보험회사는 300억원 이상의 자본금을 납입해야 하나, 일부 보험만 영위할 경우 최소 자본금이 상이) 또한 손해보험 시장은 보상 시스템 구축을 위한 초기 투자비용 부담이 크기 때문에, 신규 참여자의 시장 진입이 용이하지 않습니다.

| [보험종목별 최소 자본금 규정] |

| 최소자본금 | 사업 영위가 가능한 보험종목 | 비고 |

| 300억 원 | 보증보험, 재보험 | - 보험회사는 300억원 이상의 자본금을 납입해야 함. 다만 보험종목의 일부만을 영위할 경우에는 이와 같은 규정이 적용됨. - 각 종목 중 2 이상의 종목을 영위하고자 하는 경우는 구분한 금액의 합계액 또는 300억 원 중 작은 금액으로 함. |

| 200억 원 | 생명보험, 연금보험, 퇴직보험, 자동차보험 | |

| 150억 원 | 해상보험, 항공보험, 운송보험 | |

| 100억 원 | 화재보험, 책임보험, 상해보험, 질병보험, 간병보험 | |

| 50억 원 | 기술보험, 부동산권리보험, 기타의 보험종목 |

| (출처 : 보험업법 제9조(자본금 또는 기금), 보험업법 시행령 제12조(보험종목별 자본금 또는 기금)) |

손해보험 시장은 전통적인 대형 4사(삼성화재, 현대해상, DB손보, KB손보)가 시장점유율의 약 68.8%(2024년 상반기 보험료 기준)를 차지하며 과점하는 양상을 보이고 있고, 최근 성장세가 높은 메리츠화재까지 포함할 경우 손해보험사 상위 5개사의 원수보험료 기준 시장점유율은 약 81.1% 높은 과점율을 구축하고 있습니다. 자동차보험의 경우 시장점유율 약 84.7%(2024년 상반기 보험료 기준) 이상을 상위 4개사가 과점하고 있는 상태입니다. 따라서 규모의 경제를 구축하지 못한 일부 중소형사의 경우 경쟁력 부족으로 인하여 손해보험 시장점유율이 지속적으로 감소하는 추세입니다. 또한 설계사 수수료 경쟁에서 비교 우위를 가지는 상위사들을 중심으로 과점 체계는 더욱 공고해지고 있는 상황입니다. 다만, 판매채널의 다각화 및 온라인화로 인해 캐롯 등을 비롯한 일부 비대면전문 손해보험사의 경우 지속적으로 시장점율이 상승하는 추세입니다.

| [국내 일반손해보험시장(원수보험료 기준) 시장점유율 추이] | |

| (단위 : %) | |

| 회사명 | 2024년 상반기 | 2023년 | 2022년 | 2021년 | 2020년 |

|---|---|---|---|---|---|

| 삼 성 | 23.48% | 22.50% | 21.70% | 21.90% | 23.10% |

| D B | 16.68% | 17.40% | 17.40% | 16.80% | 16.70% |

| 현 대 | 15.71% | 15.40% | 17.70% | 17.20% | 17.10% |

| 메 리 츠 | 12.23% | 13.40% | 11.60% | 11.20% | 10.80% |

| K B | 12.96% | 12.60% | 13.30% | 12.80% | 13.00% |

| 롯 데 | 5.04% | 6.40% | 2.50% | 2.50% | 2.60% |

| 한 화 | 5.75% | 5.20% | 6.60% | 6.70% | 7.10% |

| 농 협 | 4.44% | 3.50% | 4.50% | 4.50% | 4.40% |

| 흥 국 | 2.73% | 2.60% | 3.50% | 3.60% | 3.80% |

| M G | 0.97% | 1.00% | 1.30% | 1.30% | 1.40% |

| 주1) 국내일반손보사 대상 |

| 주2) 2022년 이후 보험료(보험계약 및 투자계약) 기준 |

| (출처 : 손해보험협회 월간손해보험통계) |

2024년 상반기 기준 대형사(삼성·현대·KB·DB)의 자동차보험 시장점유율이 85.4%로 지속 증가(0.1%p)하는 등 과점 구조가 다소 심화되는 가운데, 중소형사(메리츠·한화·롯데·엠지·흥국)의 시장점유율은 감소(△0.2%p)하였고, 비대면전문사사(악사·하나·캐롯)의 점유율은 전년 대비 0.1%p 상승하며 지속적으로 확대되고 있는 추세입니다.

| [손해보험사 자동차보험 시장점유율 추이] |

|

구 분 |

2020년말 |

2021년말 |

2022년말 |

2023년말(A) |

2024년 6월(B) |

증감(B-A) |

|---|---|---|---|---|---|---|

|

대형사(4개) |

84.7% |

84.7% |

84.9% |

85.3% | 85.4% | 0.1%p |

|

중소형사(5개) |

10.0% |

9.4% |

8.9% |

8.4% | 8.2% | -0.2%p |

|

비대면전문사(3개) |

5.3% |

5.9% |

6.2% |

6.3% | 6.4% | 0.1%p |

| 주) 비대면전문사 : 비대면 판매채널(TM/CM)의 매출액이 전체 매출의 대부분을 차지하는 회사 |

| (출처 : 금융감독원 보도자료, 2024년 상반기 자동차보험 사업실적(잠정)[2024.09.10(화)]) |

그러나 방카슈랑스, 텔레마케팅, 홈쇼핑, 온라인 판매 등 신채널 활용으로 중소형사들의 판매채널 상의 열위가 상당부분 해소되면서, 중소형사들의 공격적 마케팅이 진행되온 결과, 변동폭은 작지만 대형 4사의 시장점유율의 증가세가 둔화하는 반면, 중소형사들의 시장점유율은 안정적인 추세를 보이고 있습니다.

| [손해보험사 자동차보험 채널별 판매비중 추이] |

|

구분 |

2021년 |

2022년 |

2023년 | 2024년 상반기(B) |

증감(B-A) |

||||

|---|---|---|---|---|---|---|---|---|---|

| 연간 | 상반기 | 연간 | 상반기 | 연간 | 상반기(A) | ||||

|

전체 |

대면 |

53.9% |

54.3% |

51.9% |

52.4% | 49.7% | 50.1% | 48.0% |

△2.1%p |

|

TM |

17.3% |

17.5% |

16.5% |

16.4% | 16.5% | 16.4% | 16.1% |

0.3%p |

|

|

CM |

28.8% |

28.2% |

31.6% |

31.2% | 33.8% | 33.5% | 35.6% |

△2.1%p |

|

| 주) TM : 전화 판매채널, CM : 온라인 판매채널 |

| (출처 : 금융감독원 보도자료, 2024년 상반기 자동차보험 사업실적(잠정)[2024.09.10(화)]) |

국내 손해보험사 대형 4사중 하나인 KB손해보험은, LIG손해보험의 대주주일가가 지분(19.47%)을 KB금융지주에 매각하여 LIG손해보험이 KB금융그룹에 편입된 후 2015년 6월 KB손해보험으로 사명을 변경한 회사입니다. KB금융그룹에 편입된 이후, KB손해보험(구.LIG손해보험)은 KB국민은행 방카슈랑스, KB카드 등 판매채널을 통해 확장해나갔으며, 2015년 6월 출시한 자동차금융 패키지 상품처럼 KB금융지주 계열사와 연계된 다양한 상품출시가 가능해졌고, 2015년 9월에는 금융권 최초로 손해보험까지 포함한 복합점포를 오픈하는 등 그룹의 네트워크를 활용한 연계영업을 통해 경쟁지위 강화를 꾀하고 있으며, 2017년 7월에는 KB금융지주의 완전자회사로 전환되었습니다. 최근에는 대형 4사가 시장점유율 확대 및 신상품 출시의 전략 보험종목으로 자동차보험시장 점유율 확대하기 위해 다양한 인터넷 전용상품, 특약, 부가 할인 등을 내세우며 활발한 경쟁을 벌이고 있습니다.

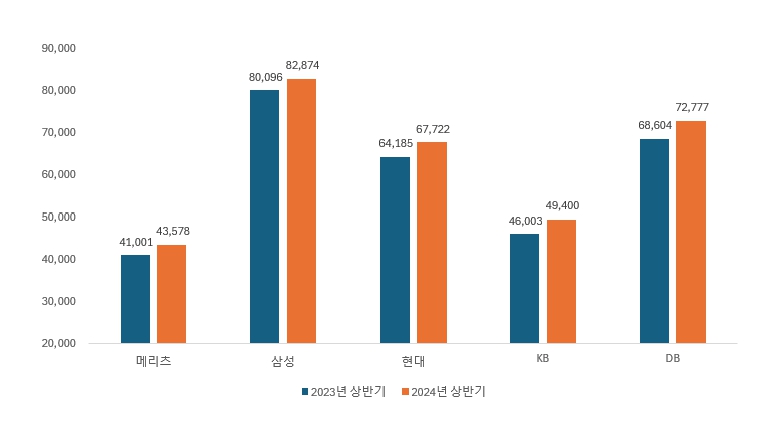

한편, 기존 손해보험업계 5위정도 수준을 유지하였던 메리츠화재의 약진이 돋보이는데, 새로 도입되는 국제회계기준(IFRS17)에서 수익성 증대에 보탬이 되는 장기인보험 확대 전략(장기보험 3조 5,422억원으로 보험수익의 81.3% 차지)에 집중하며 큰 폭의 당기순이익 증가를 시현하였습니다. 메리츠화재의 당기순이익은 2024년 상반기 별도 기준 9,977억원으로 전년 동기 대비 22.26%로 증가하였습니다. 메리츠화재의 보험수익은 4조 3,578억으로 전년동기대비 6.3% 증가하였습니다. 실적 및 성장추세를 통해 보았을 때 메리츠화재는 기존 손해보험업계의 대형4사와 경쟁할 정도의 규모를 갖추었으며, 이에 따라 대형사간 경쟁이 더욱 심화될 것으로 전망됩니다.

| [손해보험업계 상위 5개사 보험수익 현황] |

|

(단위 : 억원) |

|

|

손해보험사 보험수익 현황 |

| (출처 : 금융감독원 보도자료, 2024년 상반기 자동차보험 사업실적(잠정)[2024.09.10(화)]) |

국내 중소형사 및 외국사의 경우, 2001년 국내 최초의 온라인 전업사인 교보자동차보험이 출범한 것을 시작으로 2007년에는 AXA가 교보자동차보험을, 롯데그룹이 대한화재를, 뮌헨리 그룹이 다음다이렉트자동차보험을 인수하여 손해보험시장에 참여하였습니다. 2009년 교보AXA손보가 AXA다이렉트로 사명을 변경하고 장기보험 판매확대 등을 통해 종합손해보험사로의 도약을 추진하였습니다. 또한 2012년에는 AXA다이렉트가 ERGO다음다이렉트 지분100%를 인수하였고, 농협중앙회에서 물적분할되어 설립된 NH농협손해보험이 농협의 사업기반을 활용하여 현재까지 영업을 확대하고 있습니다. 2013년에는 자베즈파트너스가 참여하여 그린손해보험(현.MG손해보험)을 인수한 후 새마을금고와 연계된 영업활동을 전개하고 있습니다. 이와 같이 국내 중소형사 및 외국사의 경우 경쟁사간 인수, 합병 등 경쟁구도 변화가 지속되는 가운데 다변화된 판매채널을 바탕으로 시장점유율 확보에 노력하면서 중소형사의 시장점유율을 증가시키고 있습니다. 또한 2018년 정부의 건강보험 보장성 강화대책(문재인 케어)에 따라 향후 실손의료보험 단독 판매 의무화 및 위험 손해율 개선 등으로 중소형사의 시장 경쟁이 강화될 것으로 전망됩니다.

이처럼 손해보험업계 경쟁이 심화되는 현상이 나타날 경우, 손해보험사들의 수익성에 부정적인 영향을 미칠 가능성이 존재하오니 투자자께서는 이점 유의하시기 바랍니다.