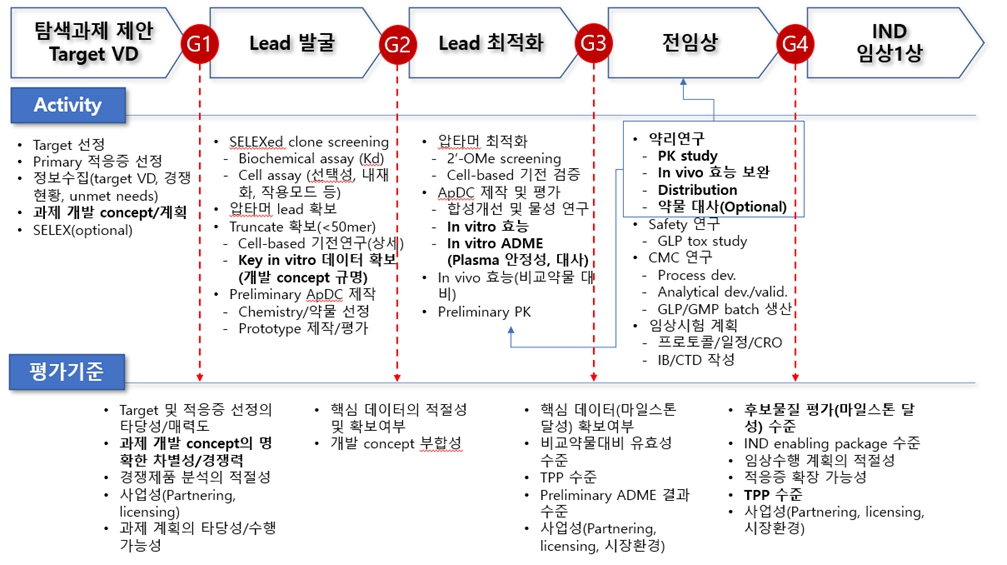

|

|

소재에 따른 의약품 분류 및 압타머의 위치 |

정 정 신 고 (보고)

| 2024년 09월 19일 |

1. 정정대상 공시서류 : 증권신고서(지분증권)

2. 정정대상 공시서류의 최초제출일 : 2024년 08월 27일

3. 정정사항

| 항 목 | 정정요구ㆍ명령 관련 여부 |

정정사유 | 정 정 전 | 정 정 후 |

|---|---|---|---|---|

| ※ 단순 오타 및 표현 수정 등은 별도의 색깔표시 없이 정정하였습니다. ※ 요약정보에는 본문의 정정사항을 반영하였으며, 정오표를 별도로 기재하지 않았습니다. ※ 일정변경에 따른 [제1부 모집 또는 매출에 관한 일반사항 - I. 모집 또는 매출에 관한 일반사항]의 경우, 정오표에 반영된 일정 및 기타 일정변경에 관한 사항을 본문에 직접 정정하였으니 참고하시기 바랍니다. ※ 금번 정정사항은 금융감독원의 정정제출 요구에 따른 기재정정으로, 정정사항 확인의 편의를 위해 정정사항은 '굵은 파란색 글씨체'를 사용하여 기재하였습니다 |

||||

| 제1부 모집 또는 매출에 관한 사항 | ||||

| 공통 정정사항 | 부 | 일정변경 | (주1) 정정 전 | (주1) 정정 후 |

| III. 투자위험요소 - 1. 사업위험 | ||||

| 가. 압타머 산업 성장 지연에 따른 위험 | 여 | 기재정정 | (주2) 정정 전 | (주2) 정정 후 |

| 나. 신약 개발사업의 특성에 따른 위험 | 부 | 기재정정 | (주3) 정정 전 | (주3) 정정 후 |

| 다. 신약 임상시험 실패에 따른 위험 | 여 | 기재정정 | (주4) 정정 전 | (주4) 정정 후 |

| 라. 기술이전 지연 및 실패에 따른 위험 | 여 | 기재정정 | (주5) 정정 전 | (주5) 정정 후 |

| 마. 신약 목표 시장 내 경쟁 심화 위험 | 여 | 기재정정 | (주6) 정정 전 | (주6) 정정 후 |

| 바. 신규 시장으로써 암 조기진단 산업의 특성에 따른 위험 | 여 | 기재정정 | (주7) 정정 전 | (주7) 정정 후 |

| 사. 폐암 조기진단 제품에 대한 경쟁 상황의 변화에 따른 목표 시장 점유율 감소 | 여 | 기재정정 | (주8) 정정 전 | (주8) 정정 후 |

| 아. 각 국가의 정책 및 규제 변화에 따른 위험 | 여 | 기재정정 | (주9) 정정 전 | (주9) 정정 후 |

| 자. 글로벌 경기변동에 따른 위험 | 여 | 기재정정 | (주10) 정정 전 | (주10) 정정 후 |

| 차. 핵심 연구개발인력 유출 위험 | 여 | 기재정정 | (주11) 정정 전 | (주11) 정정 후 |

| 타. CRO 산업의 성장 둔화에 따른 위험 | 여 | 기재정정 | (주12) 정정 전 | (주12) 정정 후 |

| III. 투자위험요소 - 2. 회사위험 | ||||

| 가. 매출부진 및 지속적 손실 발생 위험 | 여 | 기재정정 | (주13) 정정 전 | (주13) 정정 후 |

| 나. 재무안정성 악화 위험 | 여 | 기재정정 | (주14) 정정 전 | (주14) 정정 후 |

| 다. 현금흐름 악화 및 유동성 부족에 따른 재무불안정성 위험 | 여 | 기재정정 | (주15) 정정 전 | (주15) 정정 후 |

| 라. (주)인터내셔널사이언티픽스탠다드 관련 위험 | 여 | 기재정정 | (주16) 정정 전 | (주16) 정정 후 |

| 마. 잦은 자금조달 관련 위험 | 여 | 기재정정 | (주17) 정정 전 | (주17) 정정 후 |

| 바. 구주매각 및 청약 등에 따른 최대주주 지분율 변동 및 경영권 안정성 관련 위험 | 여 | 기재정정 | (주18) 정정 전 | (주18) 정정 후 |

| 차. 관리종목 지정 및 상장폐지 위험 | 여 | 기재정정 | (주19) 정정 전 | (주19) 정정 후 |

| IV. 인수인의 의견(분석기관의 평가의견) | 부 | 기재정정 | (주20) 정정 전 | (주20) 정정 후 |

| V. 자금의 사용목적 - 2. 자금의 사용목적 | 여 | 기재정정 | (주21) 정정 전 | (주21) 정정 후 |

(주1) 정정 전

■ 공모 일정 등에 관한 사항

당사는 2024년 08월 26일 최초 이사회를 통해 유상증자를 결의하였습니다. 세부 일정은 다음과 같습니다.

| [(주)압타머사이언스 주주배정 후 실권주 일반공모 유상증자 주요일정] |

| 일자 | 업무내용 | 비고 |

|---|---|---|

| 2024-08-26 | 이사회 결의 및 주요사항보고서 제출 | - |

| 2024-08-26 | 신주발행 및 기준일 최초 공고 | 당사 인터넷 홈페이지 (http://www.aptsci.com) |

| 2024-08-27 | 증권신고서(예비투자설명서) 제출 | - |

| 2024-09-10 | 1차 발행가액 확정 | 신주배정기준일 3거래일 전 |

| 2024-09-12 | 권리락 | - |

| 2024-09-13 | 신주배정 기준일(주주확정) | - |

| 2024-09-30 | 신주배정 통지 | - |

| 2024-10-08 | 신주인수권증서 상장 및 거래 | 5거래일 이상 거래 |

| 2024-10-15 | 신주인수권증서 상장폐지 | 구주주 청약초일 5거래일 전 |

| 2024-10-21 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2024-10-22 | 확정 발행가액 공고 | 당사 인터넷 홈페이지 (http://www.aptsci.com) 금융감독원 전자공시시스템 (http://dart.fss.or.kr) |

| 2024-10-24 ~ 2024-10-25 |

구주주 청약 및 초과청약 | - |

| 2024-10-29 ~ 2024-10-30 |

일반공모 청약 공고 및 청약접수 | 당사 인터넷 홈페이지 (http://www.aptsci.com) (주)BNK투자증권 홈페이지 (http://www.bnkfn.com) SK증권(주) 홈페이지 (http://www.sks.co.kr) (주)상상인증권 홈페이지 (http://www.sangsanginib.com) |

| 2024-10-31 | 환불 및 배정 공고 | (주)BNK투자증권 홈페이지 (http://www.bnkfn.com) SK증권(주) 홈페이지 (http://www.sks.co.kr) (주)상상인증권 홈페이지 (http://www.sangsanginib.com) |

| 2024-11-01 | 주금 납입일 | - |

| 2024-11-13 | 신주유통 및 상장예정일 | - |

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 상기 일정이 변경될 수 있습니다. 또한, 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주 상장과 동시에 신주가 유통될 예정입니다. |

| 주3) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

(주1) 정정 후

■ 공모 일정 등에 관한 사항

당사는 2024년 08월 26일, 2024년 09월 10일, 2024년 09월 19일 이사회를 통해 유상증자를 결의하였습니다. 세부 일정은 다음과 같습니다.

| [(주)압타머사이언스 주주배정 후 실권주 일반공모 유상증자 주요일정] |

| 일자 | 업무내용 | 비고 |

|---|---|---|

| 2024-08-26 | 이사회 결의 및 주요사항보고서 제출 | - |

| 2024-08-26 | 신주발행 및 기준일 최초 공고 | 당사 인터넷 홈페이지 (http://www.aptsci.com) |

| 2024-08-27 | 증권신고서(예비투자설명서) 제출 | - |

| 2024-09-10 | (정정) 이사회 결의 | - |

| 2024-09-19 | (정정) 이사회 결의 | - |

| 2024-09-19 | (정정) 증권신고서 제출 | - |

| 2024-10-25 | 1차 발행가액 확정 | 신주배정기준일 3거래일 전 |

| 2024-10-29 | 권리락 | - |

| 2024-10-30 | 신주배정 기준일(주주확정) | - |

| 2024-11-11 | 신주배정 통지 | - |

| 2024-11-18 | 신주인수권증서 상장 및 거래 | 5거래일 이상 거래 |

| 2024-11-22 | 신주인수권증서 상장폐지 | 구주주 청약초일 5거래일 전 |

| 2024-11-28 | 확정 발행가액 산정 | 구주주 청약초일 3거래일 전 |

| 2024-11-29 | 확정 발행가액 공고 | 당사 인터넷 홈페이지 (http://www.aptsci.com) 금융감독원 전자공시시스템 (http://dart.fss.or.kr) |

| 2024-12-03 ~ 2024-12-04 |

구주주 청약 및 초과청약 | - |

| 2024-12-09 ~ 2024-12-10 |

일반공모 청약 공고 및 청약접수 | 당사 인터넷 홈페이지 (http://www.aptsci.com) (주)BNK투자증권 홈페이지 (http://www.bnkfn.com) SK증권(주) 홈페이지 (http://www.sks.co.kr) (주)상상인증권 홈페이지 (http://www.sangsanginib.com) |

| 2024-12-12 | 환불 및 배정 공고 | (주)BNK투자증권 홈페이지 (http://www.bnkfn.com) SK증권(주) 홈페이지 (http://www.sks.co.kr) (주)상상인증권 홈페이지 (http://www.sangsanginib.com) |

| 2024-12-12 | 주금 납입일 | - |

| 2024-12-24 | 신주유통 및 상장예정일 | - |

| 주1) | 본 증권신고서는 금융감독원에서 심사하는 과정에서 정정요구 등 조치를 취할 수 있으며, 정정 요구 등에 따라 상기 일정이 변경될 수 있습니다. 또한, 본 증권신고서의 효력 발생은 증권신고서의 기재사항이 진실 또는 정확하다는 것을 인정하거나, 정부가 이 유가증권의 가치를 보증 또는 승인한 것이아니므로 본 유가증권에 대한 투자는 전적으로 주주 및 투자자에게 귀속됩니다. |

| 주2) | 2019년 9월 16일부터 전자증권제도가 시행됨에 따라 금번 유상증자 시 발행되는 신주인수권증서 및 신주가 전자증권으로 발행될 예정이며, 신주 상장과 동시에 신주가 유통될 예정입니다. |

| 주3) | 상기 일정은 유관기관과의 협의 과정에 의하여 변경될 수 있습니다. |

(주2) 정정 전

| 가. 압타머 산업 성장 지연에 따른 위험 당사는 압타머 기술 플랫폼(Aptamer Technology Platform)을 기반으로 현재 사용되고 있는 항체 의약품과 같은 단백질 및 유전체 기반 바이오 소재로는 개발이 어려운 압타머 신약 및 진단 제품을 개발하는 사업을 영위하고 있습니다. 압타머 신약 및 진단 제품은 항체 의약품의 미충족 수요를 충족할 대안으로 앞으로 압타머 관련 산업이 크게 확대될 전망입니다. 하지만 당사가 영위하고자 하는 압타머를 활용한 진단 및 치료제 시장의 규모는 원천 기술 개발사의 초기 폐쇄적인 특허 운영으로 인해 아직 성장 단계입니다. 따라서 향후 압타머 관련 기술 개발이 지연되거나 관련 제품의 상용화가 어려워질 경우, 영업환경 및 경쟁환경의 변화에 따라 압타머 산업의 시장 규모가 축소되거나 성장률이 둔화될 수 있으며 이는 당사의 경영 실적에 부정적인 영향을 미칠 수 있습니다. |

당사는 압타머 기술 플랫폼(Aptamer Technology Platform)을 기반으로 현재 사용되고 있는항체 의약품과 같은 단백질 및 유전체 기반 바이오 소재로는 개발이 어려운 압타머 신약 및 진단 제품을 개발하는 사업을 영위하고 있습니다.

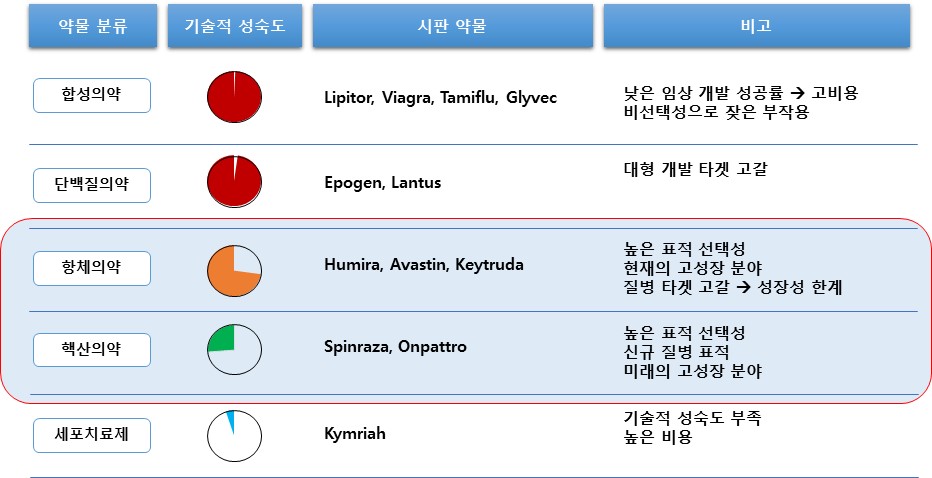

압타머는 3차원적 구조의 다양성으로 표적 분자에 대한 특이적 결합이 가능한 단일 가닥 올리고 핵산 물질로서 표적 치료제 및 약물전달, 바이오 이미징, 진단제 등 다양한 분야의 활용에 적합하여 전 세계의 많은 제약기업 및 연구기관들의 주목을 받고 있습니다.

현재 바이오 의약품 시장에서 항체 기술이 높은 표적성으로 시장을 주도하고 있지만, 크기및 단백질 물성에서 오는 한계 때문에 의약품 개발을 위한 표적은 고갈되어 가고 있으며, 이후 개발된 핵산 의약품은 의약품으로서의 높은 가능성을 가지지만 아직 기술적 성숙이 필요한 상황입니다. 압타머는 항체의 물성과 크기로 인해 생기는 한계를 극복할 수 있고, 핵산 의약품의 장점을 그대로 활용할 수 있어서 항체와 핵산 의약품의 약점을 보완할 수 있는 의약품 소재로 평가받고 있습니다.

| [소재에 따른 의약품 분류 및 압타머의 위치] |

|

|

|

소재에 따른 의약품 분류 및 압타머의 위치 |

| (출처 : 당사 제시) |

항체 기술의 부작용 문제는 30년 이상의 오랜 기간 연구를 통하여 상당 부분 보완되었으나, 여전히 미해결 문제가 많습니다. 항체 물질의 크기로 인해 고형암에서 낮은 투과율로 치료 효과가 낮고, 완전 인간항체라도 여전히 면역원성에 대한 우려가 있으며, 복잡한 제조공정으로 가격이 비싸고 높은 batch variation이 문제가 됩니다.

이러한 항체의 문제를 해결할 수 있는 기술로 압타머 기술이 1990년에 소개되었으며 압타머는 기능적으로 항체와 마찬가지로 표적 분자에 선택적으로 결합해 화학 항체라고도 불리는 핵산계(DNA/RNA) 물질입니다. 치료제 소재로서 압타머는 핵산 물질로 항체와 달리 면역원성이 낮고 항체 대비 1/5-1/10의 작은 크기로 높은 조직 투과성을 보이며, 표적과 3차원 공간 인식을 통해 결합함으로써 높은 표적 선택성과 결합력을 가지고 있습니다. 생물학적으로 생산되는 항체 조각 기술, 비항체 단백질 결합체 기술과 달리 화학적으로 합성되기에 제조 공정상 야기되는 잔류 단백질 등의 문제도 없어 제조공정에서의 우위가 있습니다.

| [항체와 압타머의 기본 특성 비교] |

|

구분 |

항체 |

압타머 |

|

구성 물질 |

단백질 |

핵산 (DNA/RNA) |

|

크기 (kDa) |

~150 |

~20 |

|

표적 결합 방식 |

서열 인식 |

3차원 공간 인식 |

|

조직 투과성 |

낮음 |

양호 |

| (출처 : 당사 제시) |

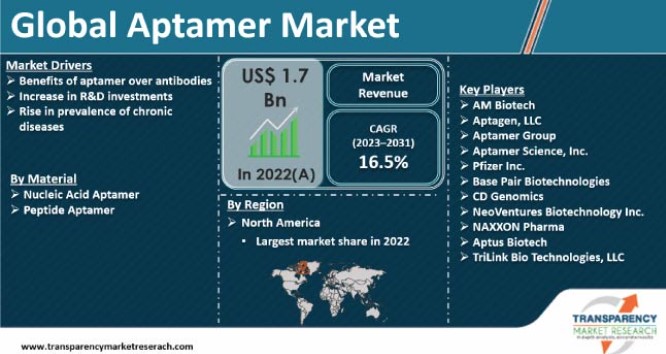

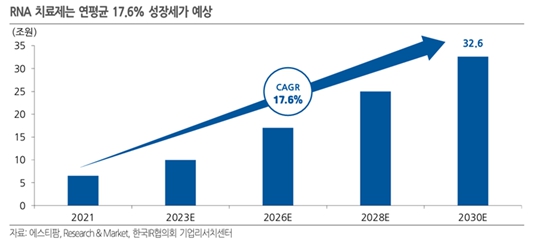

이처럼 항체를 대체할 차세대 소재의 기대감으로 글로벌 압타머 시장은 2022년 17억 달러 규모로 평가되었으며, 연평균 16.5% 성장하여 2031년 70억 달러에 다다를 것으로 전망됩니다.

| [글로벌 압타머 시장 규모] |

|

|

글로벌 압타머 시장 규모 |

| (출처 : Aptamer Market, Transparency Market Research 2023.11.) |

미국 SomaLogic사가 개발한 2세대 변형 핵산 압타머 기술은 기술 혁신에 대한 수요는 충족시켰지만 SomaLogic사가 타 연구진에게 압타머를 미제공하는 등의 독점적이며 폐쇄적인 특허상황은 연구자들에게도 매우 제한적인 후속 연구 기회가 제공되는 상황을 초래하였습니다. 이는 결과적으로 최초 기술 개발 이후의 30여년간의 기간에 비해 최근까지도 압타머 기술이 바이오 시장의 주류로 자리 잡지 못하게 된 주된 원인으로 판단되고 있습니다.

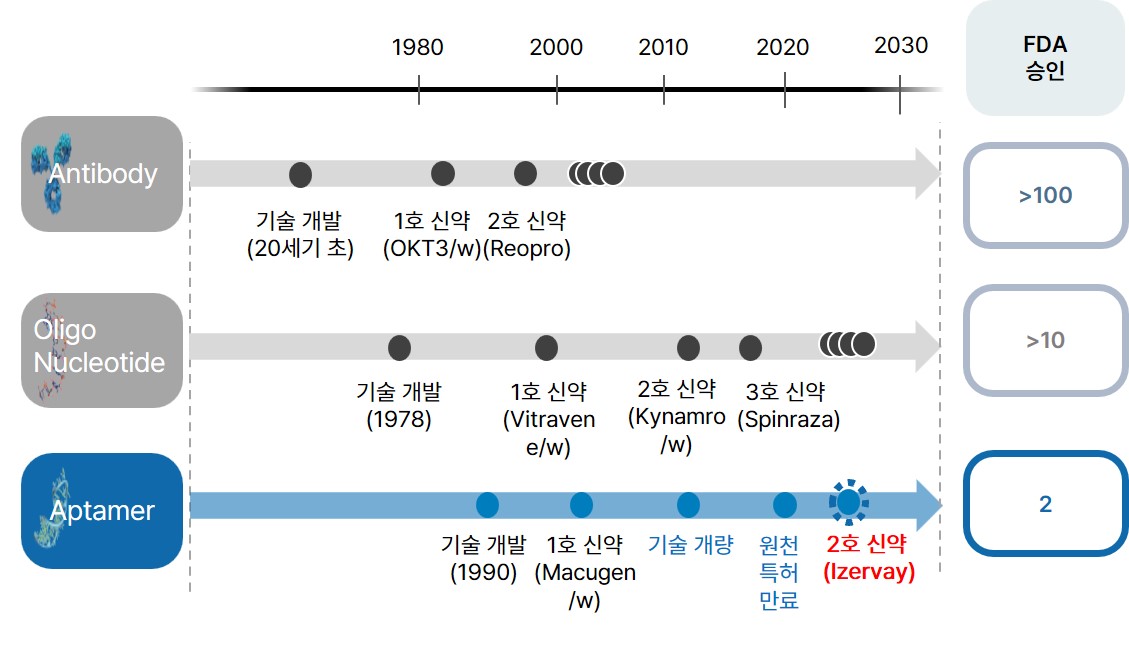

| [압타머 및 바이오 신약 승인 연혁] |

|

|

압타머 및 바이오 신약 승인 연혁 |

| (출처 : 당사 제시) |

한편, 2010년 압타머 발굴 원천기술 특허가 만료되었고, 2023년 마침내 두번째 압타머 신약으로 FDA 승인을 획득한 노인성 황반변성 치료제인 아이베릭사의 Izervay의 출시와 글로벌 제약사 아스텔라스의 인수합병(59억 달러)은 본격적인 압타머 기반 제품 개발에 대한 시장의 관심 증대의 계기가 되었고, 새로운 치료제 및 제품 출시의 시발점이 될 것으로 예상되고 있습니다.

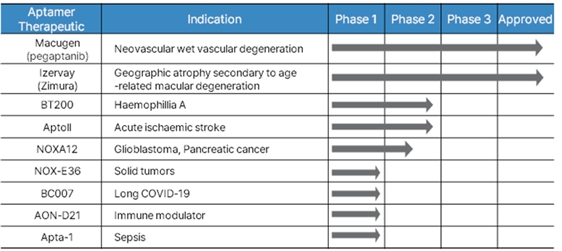

| [글로벌 압타머 치료제 임상 진행 현황] |

|

|

글로벌 압타머 치료제 파이프라인 |

| (출처: 당사 제시) |

그러나 현재까지도 압타머 산업은 원천 특허 공개 직후 아직 압타머 기반 진단 제품과 신약 제품의 본격적인 출시가 이루어지지 않은 초기 형성 단계의 시장으로서 항체 의약품 등 기타 의약품 시장에 비해 아직 시장 규모가 크지 않으며, 향후 추정치에 대한 실제 시장형성에 대한 불확실성이 존재합니다. 또한 향후 관련 기술 개발 및 상용화가 지연될 경우, 미래 시장의 규모가 예상보다 낮을 수 있습니다. 이러한 경우, 당사의 영업 실적에 부정적인 영향을 미칠 수 있습니다.

(주2) 정정 후

| [용어의 정의] |

| 용어 | 정의 |

|---|---|

| 의약품(Medicine) | 사람, 동물의 질병 진단, 치료, 예방목적으로 사용되는 물품으로 기구,기계 장치가 아닌 것 |

| 바이오의약품(Biologics) | 사람이나 다른 생물체에서 유래된 세포, 조직, 호르몬 등을 이용해 유전자 재조합 또는 세포 배양기술을 통해 개발한 의약품 |

| 압타머(Aptamer) | 압타머는 3차원적 형태를 이루어 표적 물질에 특이적으로 결합하는 단일 가닥 올리고 핵산 물질이며 표적의 3차원적인 형태를 인식해 결합하는 특징을 가짐. 또한 생물학적 생산이 아닌 화학적 합성으로 생산하기 때문에 배치 재현성이 높고, 물질 안정성 (stability)도 우수하며, 제조가격도 저렴하고, 생체 내 면역원성 (immunogenicity)도 보고된 바가 없는 안전성도 우수한 바이오 소재 |

| 압타머 발굴(SELEX) | SELEX란 Systematic Evolution of Ligands by EXponential enrichment의 약자로, 다양한 핵산 라이브러리와 표적 분자와의 반복적인 결합 후 결합하지않은 핵산 라이브러리를 제거하고 표적 분자에 특이적으로 결합하는 것들만 선택적으로 선별하여 매우 우수한 결합력과 특이성을 보이는 압타머를 발굴할 수 있는 기술 |

| 압타머 합성(Aptamer synthesis) | 압타머는 항체와 달리 화학적 합성으로 생체 외에서 생산하며, 다양한 화학적 변형 등이 용이. 또한, 높은 생산 재현성 (Low lot-to-lot variation)과 품질 관리가 가능하여 낮은 생산단가로 생산 가능 |

| 압타머-약물 접합체(ApDC, Aptamer-Drug Conjugate) | 압타머 기반 표적약물전달을 위해 압타머 말단에 화학적 결합을 통해 약물을 접합하거나, 압타머 서열 내에 약물을 직접 내재화한 형태 |

| ELOHA 시험법(Enzyme-Linked Oligonucleotide Hybridization Assay) | 압타머 및 압타머-약물 접합체의 생체시료 분석법 |

| 신약(New drug) | 화학구조나 본질 조성이 전혀 새로운 신물질의약품 또는 신물질을 유효성분으로 함유한 복합제제 의약품 |

| 병행투여/병용투여(Combination therapy/treatment) | 두 가지 이상의 의약품을 동시에 혹은 연속적으로 투여하는 치료 방법. |

| 미국 식품의약국(FDA, Food and Drug Administration) | 미국에서 식품과 의약품의 인허가를 주관하는 정부 기관. 1931년 설립되었으며, 의약품의 인허가 및 규제, 화장품, 식품 그리고 의료 기기 등에 대한 허가와 규제를 담당하고 있음. 국내에는 이와 유사한 기관으로 식품의약품안전처가 있음. |

| 유럽 의약품기구(EMA, European Medicines Agency) | 유럽 의약품의 평가 및 감독을 하는 유럽 연합의 기관 |

| 파이프라인(Pipeline) | 신약 개발 계획을 뜻하는 말로 주로 연구 개발 단계에 있는 품목을 말함 |

| 마일스톤(Milestone) | 신약 라이선스 계약은 대부분 마일스톤 방식으로 이루어지며, 계약 체결 후 받는 <계약금>, 개발 단계별 성취도에 따라 받는 <단계별 기술료>로 구성됨. 제품 상용화 이후에는 마일스톤과 별개로 판매액 일정비율의 <로열티>를 받음. 마일스톤의 단계별 기술료 세부내역은 치열한 시장 경쟁 상황 등을 고려해 계약 당사자들간 협의에 따라 통상적으로 비공개로 함. ① 확정된 계약금 - 계약 체결 직후 또는 일정기간 내에 받게되는 금액. ② 단계별 기술료 - 전임상 → 임상 → 허가신청 → 허가완료 등 개발 단계별로 성공시에 받게 되는 금액. 개발 종료 시점까지 수년에 걸쳐 나누어 받게 되며, 도중에 여건이 나빠지거나 임상에 실패하여 더 이상 개발하지 않을 경우 일정 금액을 받지 못할 수 있음. ③ 로열티 - 기술 이전으로 생산된 제품의 매출에 따라 받게 되는 금액. 대개 로열티는 매출액 대비 비율로 책정되는데, 로열티를 어느 정도로 할 것인가는 당사자의 협의에 의하는 문제로서 일률적인 기준은 없음. |

| 비밀 유지 계약서(CDA, Confidential Disclosure Agreement) | 이해 당사자 간 체결되는 비밀유지계약으로 제 3자에게 이해 당사자의 비밀을 노출하지 않겠다는 내용의 약정 |

| 물질 이전 계약서(MTA, Material Transfer Agreement) | 이해 당사자 간 체결되는 물질 이전 계약으로 해당 물질에 대한 검증을 목적으로 체결되는 계약 |

| 미충족 의학적 수요(Unmet medical needs) | 치료가 필요한 환자 및 증상은 존재하지만 해당하는 적합한 치료법이 개발되지 못한 영역 |

| IND(Investigational New Drug Application) | 임상시험계획신청, 동물실험에서 의약품의 효과와 독성을 확인한 후에 사람에게 임상시험을 하기위해 진행하는 절차. 의사의 엄중한 감시 아래 투약하고, 여러 단계의 임상을 통해서 유효성과 안전성이 최종 확인되면 NDA 신청하게됨 |

| NDA(New Drug Application) | 신약허가신청, 연구개발부터 동물시험까지 비임상시험결과와 인체를 대상으로 하는 임상시험결과 및 제조까지를 종합하여 식품의약품안전처에 의약품허가를 신청하는 절차 |

| 세포독성(Cytotoxicity) | 물질이 세포의 효소, 구조를 이루는 성분에 영향을 미쳐 세포를 죽일 수 있는 경우 또는 세포의 염색체나 유전자(즉, DNA)의 변형을 유발하는 것 |

| 안전성(Safety) | 신약후보물질이 사람이 복용하였을 때 독성이나 심각한 부작용이 없음을 입증하기 위해 실험동물을 통한 안전성 시험이 필수임. 신약개발에서 안전성 평가는 과학적인 임상시험을 위한 기초자료 확보에 목적을 두고 사람한테 일어날수 있는 부작용과 독성 반응의 예측, 초기투여용량 설정, 회복성 여부 등을 시험함 |

| 생물학적 안전성 평가(Biologiccal safety assessment) | 원재료 특성분석, 생물학적 안전성 시험 성적서, 관련 문헌 및 임상 보고 등을 통한 종합적인 생물학적 안전성 평가로, 인체에 접촉되는 모든 의료기기에 적용될 정도로 의료기기의 안전성 확보에 절대적인 영향을 미침 |

| 객관적 반응률(Objective Response Rate) | 사전에 정의된 최소한의 기간동안, 사전에 정의된 양 이상의 종양감소를 보인 환지의 비율 |

| 안정성(Stability) | 의약품 또는 의료기기가 실제로 취급되는 상황을 생각하여 빛, 열, 온도, pH 등의 영향에 얼마나 안정한가를 알아보는 시험. 약물 또는 화합물이 화학변화를 쉽게 일으키지 않거나 반응속도가 느려 일정 기간동안 일정한 상태를 유지하는 성질 |

| 비임상시험(Non-clinical study) | 사람을 대상으로 하지 않는 생의학 시험으로 동물에서의 독성과 유효성 시험임 |

| 최소 유효 용량 (MED, Minimum Effective Dose) | 약물이 효능을 나타내기 위한 최소의 용량 |

| 최대 내성 용량 (MTD, Maximum Tolerated Dose) | 약물이 독성을 나타내지 않는 최대의 용량 |

| 약물동태학(PK, Pharmacokinetics) | 체내에 투여된 약물에 대해 인체가 그 약물에 어떤 영향을 어떻게 미치는지 흡수, 대사, 배설로 변하는 수치적 해석? |

| 약물동역학(PD,Pharmacodynamics) | 체내에 투여된 약물에 의해 인체가 받는 영향으로 약물의 용량과 생체 반응 관계를 생리적, 생화학적 작용과 효과면에서 해석 |

| 이종 이식 모델 (Xenograft model) | 인간의 세포/암 등에 대한 효능, 영향을 평가하기 위해 인간의 세포/암등을 동물에 이식해 제작한 모델 |

| CRO(Contract Research Organization) | 신약개발을 하는 과정에서 제약기업의 임상시험 관리를 대행해 주는 기관을 총칭함. CRO는 단순한 데이터 관리 및 통계분석 서비스에서 최근 약물 발굴·신약개발·제조·운송·상품화까지 제약 산업 전 단계에 걸쳐 서비스를 제공하는 영역에까지 확대하고 있음. |

| CMO(Contract Manufacturing Organization) | 제약업계에서 많이 사용되는 용어로 의약품을 대행 생산하도록 아웃소싱을 맡기는 것을 뜻함. 전자업계 OEM이나 반도체 파운드리와 유사한 개념임. |

| 비임상시험관리기준 (GLP, Good Laboratory Practice) | 의약품, 화학품 등의 안전성 평가를 위하여 실시하는 각종 독성시험의 신뢰성을 보증하기 위하여 연구인력, 시험시설, 장비, 시험 방법 등 시험의 전 과정에 관련된 모든 사항을 조직적, 체계적으로 관리하는 규정 |

| 화학, 제조 및 품질관리 (CMC, Chemistry, Manufacturing and Controls) | 의약품 개발과정에서 의약품의 품질과 연관된 연구개발 및 제조공정이 일관성 있게 조절 및 관리되고 있음을 문서화 하여 입증하는 것 |

| 최신 우수 의약품 제조 품질관리 기준(cGMP, current good manufacturing practice) | FDA (미국 식품의약국) 가 만든 가장 높은 수준의 GMP로서 의약품 제조를 위해 공장에서 원료의 구매부터 제조, 출하 등에 이르는 모든 과정에 필요한 관리 기준을 규정한 것 |

| 전임상 단계(Pre-clinical) | 의약품 개발 과정 중 새롭게 개발한 약물 후보물질을 사람에게 사용하기 전에 동물에게 적용하여 부작용이나 독성, 효과 등을 알아보는 시험단계 |

| 임상 1상(Phase 1) | 비임상시험(동물을 상대로 한 실험)을 거친 신약을 사람에서 처음으로 평가하는 과정. 비교적 제한된 수의 대상자(약 20-80명)에게 투여되며 약의 종류에 따라 다르지만 대개 건강한 성인을 대상으로 진행함. 안전성을 검토하여 안전용량의 범위를 확인하게 됨. 또한 약물의 체내에서의 흡수, 분포, 대사, 배설에 대한 자료를 수집함 |

| 임상 2상a(Phase 2a) | 임상시험에 사용되는 의약품의 안전성과 유효성을 증명하기 위하여 해당약물의 약동, 약력, 약리, 임상적 효과를 확인하고 이상반응 등을 평가하기 위하여 사람을 대상으로 실시하는 시험 또는 연구로 사람을 피시험자로 하는 것이기 때문에 윤리적인 배려와 함께 과학적인 방법으로 진행됨 |

| 임상 2상b(Phase 2b) | 임상 2a의 결과에 따라 설계된 용량을 가지고 다시 환자에 투여, 어느 만큼의 용량이 가장 효과가 있을지 적정 투여 용량의 범위를 정하는 과정 |

| 임상 3상(Phase 3) | 제 2상 임상시험에서 확인된 사항들을 종합적으로 판단하여 유용성이 인정될 때 대상질환 중 조건에 부합되는 다수 환자를 대상으로 효능효과, 용법용량, 사용상의 주의사항 등 전반적인 안전성, 유효성을 확인하여 의약품으로서의 유용성을 결정하는 시험 |

| 정맥 주사(IV injection, Intravenous injection) | 정맥에 주사하는 기법 |

| 피하 주사(SC injection, Subcutaneous injection) | 피하 지방에 주사하는 기법 |

| 혈액-뇌 장벽 (BBB, Blood-Brain Barrier) | 뇌외 혈액을 격리시키는 혈관 장벽으로 뇌 모세혈관 내피 세포의 밀착연접 (tight junction)을 형성하여 고분자와 친수성 물질의 통과를 방해 |

| 체외진단검사(IVD, In Vitro Diagnostics) | 질병의 확진 및 예후, 건강상태 판정, 질병 치료효과 판정, 예방 등의 목적으로 혈액, 체액, 조직 등 인체에서 유래한 물질을 이용해 신체 밖에서 신속하게 진단하는 기술 |

| 체외진단 다지표 검사(IVDMIA, In Vitro Diagnostic Multivariate Index Assay) | 환자의 질병이나 상태를 진단하거나 질병의 치료, 완화, 처치, 예방, 예후, 예측을 위하여 해석 함수를 사용하는 다지표 진단 방법. 해석 함수는 다양한 지표 (수치)들을 결합하여 환자 특이적인 결과 (위험군 분류, 점수, 인덱스 등)를 도출 |

| 현장 검사(POC, Point-Of-Care) | 피검자 및 환자와 가까운 위치에서 원심분리 등 샘플 사전가공을 거치지 않고, 신속하게 시행해 진료 및 치료에 활용할 수 있는 임상병리 검사방식 또는 키트 |

| 임상적 검증(Clinical validation) | 민감도, 특이도 등의 정보에 따라 진단 성능을 정확하게 예측하기 위한 검증 |

| 임상적 유효성(Clinical efficacy) | 체외진단 다지표 검사 (IVDMIA)를 이용하여 바이오마커에 대해 수행한 시험이 환자의 질병 상태에 대한 판단 근거를 제공할 수 있는 성능 |

| 임상적 민감도(Clinical sensitivity) | 특정 질환을 가지고 있는 사람 중 검사 결과가 양성으로 나오는 비율 |

| 임상적 특이도(Clinical specificity) | 특정 질환을 가지고 있지 않은 사람 중 검사 결과가 음성으로 나오는 비율 |

| 위양성(FP, False Positive) | 질병이나 증상이 없는 음성 환자나 음성 검사대상물에서 양성으로 나온 검사 결과 |

| 위음성(FN, False Negative) | 질병이나 증상이 있는 양성 환자나 양성 검사대상물에서 음성으로 나온 검사 결과 |

| RNA | 리보핵산. 핵산의 일종이며, 주로 생물체의 유전 정보를 담은 유전물질. DNA를 주형으로 합성되며, 유전 정보의 전달, 유전자 발현 조절 등의 역할을 수행함 |

| 선별검사(Screening test) | 해당 질환의 고위험군을 조기에 발견하여 추가적인 관찰이나 직접적 예방 활동을 하기 위한 검사 |

| 예후(Prognosis) | 환자의 상태나 질병의 결과에 대한 예측 |

| 조기진단(Early diagnosis) | 특정 질환으로 확인되지 않은 사람을 대상으로 질환에 걸렸는지 또는 위험성이 있는지 미리 진단하여 어떤 검사 또는 치료법을 사용할 것인지 결정하기 위한 목적의 진단 |

| 모니터링(Monitoring) | 수술 이후나 항암치료 후에 재발이 일어났는지, 치료 효과가 있는지를 추적하는 진단 |

| 비침습적 진단(Non-invasive diagnosis) | 사람의 몸속으로 침투하지 않고 몸 밖으로 흘러나오는 또는 몸 밖에서 채취가 가능한 혈액, 가래, 대변 및 소변 등의 체액을 이용한 진단 행위 |

| 신의료기술 | 신의료기술평가사업본부 (NECA) 평가 결과 안전성 및 유효성이 인정된 진료행위로 건강보험심사평가원에서 급여/비급여로 결정되지 않은 의료기술 |

| 체외진단 의료기기 선진입 후평가 제도 | 식약처 의료기기 허가를 취득한 이후 건강보험 등재 절차로 바로 진입할 수 있도록 개선하고, 1~5년 판매후 신의료기술평가를 시행하는 제도로 2019년 4월 감염병 체외진단검사에 대해 시범사업이 진행되고 있으며, 2021년 체외진단 검사로 확대될 예정임. |

| 실험실개발테스트(LDT, Laboratory Developed Test) | 임상 검사실에서 자체적으로 개발한 체외진단검사를 환자들에게 제공할 수 있도록 하는 제도 |

| 독립진단실험실(ICL, Independent Clinical Laboratory) | 실험실개발테스트와 같은 개념으로 중국을 비롯한 동남아시아에서 환자들에게 제공할 수 있도록 하는 제도 |

| 정밀의료 | 환자마자 다른 유전정보, 환경적 요인, 생활습관 등 다양한 정보를 포괄적으로 이용하여 분자 수준에서 종합적으로 분석한 후 개인별 최적의 맞춤형 의료(예방, 진단, 치료)를 제공하는 차세대 의료 패러다임 |

| 검체 | 검사 대상(인체)으로부터 체취된 검사에 필요한 재료(혈액, 체액, 조직 등) |

| 바이오마커 | 세포나 혈관, 단백질이나 DNA, RNA 등을 이용해 체내 변화를 알아낼 수 있는 지표로 생명체의 정상 또는 병리적인 상태, 약물에 대한 반응 정도 등을 객관적으로 측정 가능함 |

| 분자진단 | 대표적인 체외진단 기법으로, 인체나 바이러스 등의 유전자 정보를 담고 있는 DNA, RNA의 분자 수준 변화를 검출해 질병 등을 진단하는 검사방법 |

| 예후진단 | 환자의 검체로부터 예후관련 유전자를 분석하여 병의 경과 및 진행, 회복에 대해 정보를 알기 위한 진단 방법 |

| 동반진단 | 환자의 검체로부터 특정 바이오마커 보유 여부를 분석하여 특정 치료제에 대해 안정성과 효율성이 입증된 환자군을 선별하는 진단 방법 |

| GMP | Good manufacturing practice의 약칭. 식품·의약품의 안정성과 유효성을 품질면에서 보증하는 기본 조건으로서의 우수식품·의약품의 제조·관리기준 |

| 신의료기술 | 안정성과 유효성이 평가되지 아니한 새로운 의료기술로서 보건복지부장관이 평가가 필요하다고 인정한 의료기술 |

| 예후예측 유전자 | 예후란 병의 경과나 결과를 미리 예상하는 것을 의미하며 암의 경우 보통 5년 또는 10년 생존율로 판단됨. 예후예측 유전자는 유전자의 발현량 또는 돌연변이 여부에 따라 질병의 예후를 판단할 수 있는 척도로 사용되는 유전자를 지칭함 |

| 표준유전자 | 외부 조건에 상관없이 대부분의 세포에서 일정한 발현값을 보이는 유전자. 유전자 발현값을 사용하는 검사에서 표준유전자는 다른 유전자의 발현값의 발현 기준으로 사용됨 |

| 위험비(HR) | 시간이 지남에 따라 한 집단의 특정한 사건(예: 재발)이 다른 군에 비해 얼마나 자주 일어나는지를 상대적으로 나타내는 수치 |

| 돌연변이 빈도(mutation index) | 특정 돌연변이의 존재 유무 및 정량적 정도를 의미하며 야생형(wild type) 대비 돌연변이의 빈도로 제시됨 |

| NCCN | National Comprehensive Cancer Network의 약칭. 미국 내 암 치료 분야의 32개(2023.01 기준) 주요 암센터로 구성된 비영리 연합체로 암 종별로 제공하는 치료 가이드라인은 국제 암 표준진료지침으로 활용됨 |

| 민감도(Sensitivity) | 특이도와 함께 검사의 정확도를 측정하는 지표 중 하나로 어떤 질병이 있는 상태에서 검사를 통해 그 질병을 얼마나 정확하게 찾아내는지 정도를 수치화한 값 |

| 생검 / 액체생검 | 생검은 생체검사의 준말. 일반적으로 조직생검을 말하며, 환자의 병이 있는 부위의 조직 일부를 잘라내어 병리조직학적으로 검사하는 방법을 뜻함. 액체생검은 혈액 등 체액 속 암 세포가 깨지면서 생기는 미량의 DNA 조작을 찾아 유전적으로 검사하는 방법을 뜻함 |

| Macrodissection | 검체에서 특정 조직(예: 암세포)의 비율을 높이기 위해 사용되는 방법으로 특정 조직 외 주변 조직을 제거하는 방법 중 하나 |

| PMS | Post Market Surveillance의 약칭. 신개발의료기기, 희소의료기기 등에 대하여 시판 이후 일정기간 동안 안전성 및 유효성 등에 관한 정보를 수집, 검토, 확인 또는 검증하는 제도 |

| 중합효소연쇄반응(PCR) | DNA (데옥시리보 핵산)를 증폭시키는 기술로, 일반 분석기기로 감지할 수 없는 극미량의 DNA 조각을 증폭하거나 압타머 발굴에서 표적 분자에 특이적으로 결합하는 핵산 라이브러리를 증폭할 때 사용 |

| 표적 분자(Target molecule) | 단백질, 저분자 화합물, 탄수화물, 그리고 독소 등이 대표적인 표적 분자로서 진단 제품 또는 치료제 개발 시 표적 바이오마커가 표적 분자에 해당 |

| 변형핵산(Modified nucleoside) | 핵산 서열의 특정 염기 (base)에 소수성 분자 (hydrophobic moiety)를 도입하여 핵산 라이브러리의 다양성 및 소수성을 증가시키고, 이로 인해 표적 분자내 소수성 부분과의 결합이 획기적으로 개선된 압타머를 높은 성공률로 발굴할 수 있는 기반 물질 |

| 해리상수(Dissociation constant, Kd) | 압타머 성능을 확인하기 위한 척도로서 압타머가 표적 분자와 얼마나 강하게 결합하는지를 확인할 수 있는 지표로 값이 낮을수록 높은 결합력을 의미 |

| 플랫폼 기술(Platform technology) | 진단제 및 치료제 개발에 있어 우수한 압타머를 발굴하고 제품화를 위한 핵심 분석, 기반기술을 의미. 다양한 질환 분야에 적용할 수 있으며, 지속적인기술개발을 통해 높은 부가가치를 창출하는 기술 |

| 알로스테리 결합(Allosteric binding) | 세포막 수용체 상의 기존 리간드 결합 위치가 아닌 다른 위치에 결합하여 수용체의 활성을 조절하는 결합 방식 |

| 민감제(Sensitizer) | 자신의 활성과 관계없이 내재적 인자/호르몬의 활성을 도와 효능을 향상 시키는 물질 |

| 인슐린 저항성(Insulin resistance) | 세포가 체내에서 정상적으로 분비되는 인슐린에 반응하지 못하는 병리학적 상태 |

| 인슐린 민감제(Insulin sensitizer) | 세포막 인슐린 수용체에 결합하여 자체적으로는 활성이 없으나 수용체의 인슐린 민감성을 증진하는 물질 |

| 표적 외 작용에 따른 부작용(Off-target side effect) | 약물이 체내의 특정 표적 이외에 다른 곳에 비특이적으로 작용하여 나타나는 부작용 |

| 작용기전(MOA, Mode Of Action) | 약물이 유효성을 나타내는 분자생물학 및 생화학적, 세포생물학적 작용 메커니즘 |

| 아고니스트(Agonist) | 생체작용물질의 수용체에 결합하여 그 물질과 같은 또는 유사한 작용을 하는 물질 |

| 당화혈색소(HbA1c) | 적혈구에 포함된 혈색소가 포도당과 결합하여 생성되며, 높은 혈중 포도당 상태에 혈색소가 장기간 노출되면 증가하여 당뇨병의 진단기준으로 활용됨 |

| 1형 당뇨(Type 1 diabetes) | 인슐린 의존형 당뇨병으로 췌장 베타세포의 파괴로 인해 정상적인 인슐린 분비가 되지 않는 당뇨병 |

| 2형 당뇨(Type 2 diabetes) | 인슐린 비의존형 당뇨병으로 인슐린은 정상적으로 분비되지만, 세포가 인슐린에 적절하게 반응하지 못하거나 병의 진행에 따라 인슐린이 부족하여 발생하는 당뇨병 |

| (출처 : 당사 제시) |

| 가. 압타머 산업 성장 지연에 따른 위험 당사는 압타머 기술 플랫폼(Aptamer Technology Platform)을 기반으로 현재 사용되고 있는 항체 의약품과 같은 단백질 및 유전체 기반 바이오 소재로는 개발이 어려운 압타머 신약 및 진단 제품을 개발하는 사업을 영위하고 있습니다. 압타머 신약 및 진단 제품은 항체 의약품의 미충족 수요를 충족할 대안으로 앞으로 압타머 관련 산업이 크게 확대될 전망입니다. 하지만 당사가 영위하고자 하는 압타머를 활용한 진단 및 치료제 시장의 규모는 원천 기술 개발사의 초기 폐쇄적인 특허 운영으로 인해 아직 성장 단계입니다. 압타머 기술의 주요한 한계점은 1) 핵산분해효소 취약성 2) 항체 대비 짧은 체내 반감기와 높은 약물 청소율 3) 구조적 다양성의 한계 가 있습니다. 당사에서는 변형된 뉴클레오티드를 적용한 SELEX를 통해 구조적 다양성을 확대하여 압타머의 표적 결합력, 발굴성공율이 대폭 개선된 고성능 압타머를 약물개발에 활용하고 있으며, 화학적 변형을 도입한 최적화를 통해 위에서 제시한 핵산분해효소에 대한 안정성도 동시에 개선하여 안정성 높은 압타머를 활용하고 있습니다. 압타머 기술 기반 승인 신약으로는 Macugen(Pfizer, 2004)과 Izervay(Astellas, 2023) 두 종이 있고, 이중 Macugen는 보다 효과적인 신약 출시로 인해 현재는 시장에서 판매중단이 되었습니다. Macugen과 Izervay은 황반변성에 대한 신약으로 현재까지 암 치료에 승인된 압타머는 없습니다 따라서 향후 압타머 관련 기술 개발이 지연되거나 관련 제품의 상용화가 어려워질 경우, 영업환경 및 경쟁환경의 변화에 따라 압타머 산업의 시장 규모가 축소되거나 성장률이 둔화될 수 있으며 이는 당사의 경영 실적에 부정적인 영향을 미칠 수 있습니다. |

당사는 압타머 기술 플랫폼(Aptamer Technology Platform)을 기반으로 현재 사용되고 있는항체 의약품과 같은 단백질 및 유전체 기반 바이오 소재로는 개발이 어려운 압타머 신약 및 진단 제품을 개발하는 사업을 영위하고 있습니다.

압타머는 3차원적 구조의 다양성으로 표적 분자에 대한 특이적 결합이 가능한 단일 가닥 올리고 핵산 물질로서 표적 치료제 및 약물전달, 바이오 이미징, 진단제 등 다양한 분야의 활용에 적합하여 전 세계의 많은 제약기업 및 연구기관들의 주목을 받고 있습니다.

현재 바이오 의약품 시장에서 항체 기술이 높은 표적성으로 시장을 주도하고 있지만, 크기및 단백질 물성에서 오는 한계 때문에 의약품 개발을 위한 표적은 고갈되어 가고 있으며, 이후 개발된 핵산 의약품은 의약품으로서의 높은 가능성을 가지지만 아직 기술적 성숙이 필요한 상황입니다. 압타머는 항체의 물성과 크기로 인해 생기는 한계를 극복할 수 있고, 핵산 의약품의 장점을 그대로 활용할 수 있어서 항체와 핵산 의약품의 약점을 보완할 수 있는 의약품 소재로 평가받고 있습니다.

| [소재에 따른 의약품 분류 및 압타머의 위치] |

|

|

|

소재에 따른 의약품 분류 및 압타머의 위치 |

| (출처 : 당사 제시) |

항체 기술의 부작용 문제는 30년 이상의 오랜 기간 연구를 통하여 상당 부분 보완되었으나, 여전히 미해결 문제가 많습니다. 항체 물질의 크기로 인해 고형암에서 낮은 투과율로 치료 효과가 낮고, 완전 인간항체라도 여전히 면역원성에 대한 우려가 있으며, 복잡한 제조공정으로 가격이 비싸고 높은 배치변이(batch variation)가 문제가 됩니다.

압타머 기술은 1990년에 처음 소개되었으며 압타머는 기능적으로 항체와 마찬가지로 표적 분자에 선택적으로 결합해 화학 항체라고도 불리는 핵산계(DNA/RNA) 물질3입니다. 치료제 소재로서 압타머는 핵산 물질로 항체와 달리 면역원성이 낮고 항체 대비 1/5-1/10의 작은 크기로 높은 조직 투과성을 보이며, 표적과 3차원 공간 인식을 통해 결합함으로써 높은 표적 선택성과 결합력을 가지고 있습니다. 생물학적으로 생산되는 항체 조각 기술, 비항체 단백질 결합체 기술과 달리 화학적으로 합성되기에제어가 용이한 제조공정과 생산된 물질의 배치 변이의 우려가 없고, 온도 및 주변 환경변화에 매우 안정적인 물성을 가지고 있어 운반 및 보관이 용이합니다.

| [항체와 압타머의 기본 특성 비교] |

|

구분 |

항체 |

압타머 |

|

구성 물질 |

단백질 |

핵산 (DNA/RNA) |

|

크기 (kDa) |

~150 |

~20 |

|

표적 결합 방식 |

서열 인식 |

3차원 공간 인식 |

|

조직 투과성 |

낮음 |

양호 |

| (출처 : 당사 제시) |

이처럼 항체를 대체할 차세대 소재의 기대감으로 글로벌 압타머 시장은 2022년 17억 달러 규모로 평가되었으며, 연평균 16.5% 성장하여 2031년 70억 달러에 다다를 것으로 전망됩니다.

| [글로벌 압타머 시장 규모] |

|

|

|

글로벌 압타머 시장 규모 |

| (출처 : Aptamer Market, Transparency Market Research 2023.11.) |

미국 SomaLogic사가 개발한 2세대 변형 핵산 압타머 기술은 기술 혁신에 대한 수요는 충족시켰지만 SomaLogic사가 타 연구진에게 압타머를 미제공하는 등의 독점적이며 폐쇄적인 특허상황은 연구자들에게도 매우 제한적인 후속 연구 기회가 제공되는 상황을 초래하였습니다. 이는 결과적으로 최초 기술 개발 이후의 30여년간의 기간에 비해 최근까지도 압타머 기술이 바이오 시장의 주류로 자리 잡지 못하게 된 주된 원인으로 판단되고 있습니다.

[압타머 기술의 한계점]

항체 치료제는 인체가 세균, 바이러스 등 외부 물질에 감염된 후 이에 대항해 만들어낸 항체 중 특정 병원체를 무력화할 수 있는 물질을 선별해 만든 치료제입니다. 항체는 최초 발견 이후 1세기가 지났으며 1986년 단일항체가 FDA 첫 승인을 획득한 이후로 100개 이상의 치료제가 출시되었습니다. 오랜 기간 동안 연구를 거쳐 많은 데이터를 확보하고 있으며, 표적에 대한 높은 결합력, 체내 안전성, 장기간 체내에 남아 지속적인 치료 효과를 제공할 수 있다는 점이 항체의 강점으로 꼽힙니다.

항체와 압타머는 모두 특정 타겟에 특이적으로 결합하여 비표적 효과의 가능성을 줄이고 치료 효과를 높일 수 있습니다. 또한 화학 요법 및 표적 소분자 약물보다 독성과 부작용이 적습니다.

| [항체와 비교한 압타머의 강점과 약점] |

| 항목 |

압타머 |

항체 |

| 구성단위 |

뉴클레오티드 |

아미노산 |

| 물질 |

핵산(단일가닥 DNA 또는 RNA) |

단백질(2 경쇄와 2 중쇄) |

| 분자량 |

6~30kDa(20~100nt) | 150~180kDa |

| 2차 구조

|

Stem, loop | a-Helix, b-sheet |

| 표적 결합패턴 |

표적분자 표면의 3차 구조인식 |

표적분자의 에피토프 인식 |

| 표적 결합력 |

높음 |

높음 |

| 표적 특이성 |

높음 |

높음 |

| 표적 범위 |

넓음(저분자 유/무기 화합물부터 핵산, 펩타이드, 단백질, 세포 등) |

면역원성 분자 제한적(단백질) |

| 발굴 |

in vitro SELEX 기법

~2-8주 소요

|

In vivo 생물학적 시스템 적용

~6개월 소요

|

| 생산 |

고체상 지지체 화학합성 제어 가능한 공정(낮은 오염위험) 낮은 생산비용 낮은 배치 변동성 |

동물 또는 세포 기반 생산 높은 오염위험 높은 생산비용 높은 배치 변동성 |

| 물리화학적 물질 안정성 |

높음(긴 보관기간) 온도변화에 대한 높은 안정성 화학적 변형 용이(내부적 변형 및 기능기 접합) |

낮음 온도 및 환경변화에 민감 제한적 화학적 변형(활성 및 구조변형 유발) |

| 약동력학적 특성 |

빠른 조직 투과 짧은 반감기 빠른 체외 배출 |

느린 조직 투과 긴 반감기 느린 체외 배출 |

| 면역원성 |

낮음 |

높음 |

| (출처:당사 제시) |

압타머 기술의 주요한 한계점은 다음과 같습니다.

1) 핵산분해효소 취약성 (Susceptible to neclease degradation)

압타머의 유리한 특징에도 불구하고, 치료적 응용을 위한 압타머를 개발하기 위해서 몇 가지 주목할 만한 한계를 고려해야 합니다. 압타머는 뉴클레오타이드로 구성되어 있기 때문에, 생체 내 또는 시험관 내 조직 배양 환경에서 핵산분해효소에 의한 분해에 취약합니다.

2) 항체 대비 짧은 체내 반감기와 높은 약물 청소율 (High clearance rate)

압타머는 일반적으로 약 10~30kDa의 크기를 갖는데, 이는 단클론항체보다 대략 10배 정도 작습니다. 결과적으로 혈액 순환계에 투여된 압타머는 항체 대비 반감기가 짧고 체외로 배출되는 속도가 빠릅니다. 그러나 이 특성은 압타머의 사용 목적에 따라 달라지므로 본질적으로 부정적인 특성은 아닙니다. 예를 들어, 항체 기반 약물전달 기술인 ADC의 개발과정에서 가장 큰 과제는 용량제한독성(Dose-limiting Toxicity)와 그에 기인한 좁은 치료용량계수(Therapeutic Window)입니다. 세포독성 약물의 선택적 전달을 위해 세포 표면 단백질을 표적으로 하는 압타머는 종양 등의 표적으로 빠르게 침투하는 반면에 신장을 통한 체외 배출도 신속하게 이루어 질 수 있어 독성을 최소화하고 치료용량계수를 넓힐 수 있는 충분한 잠재성을 가지고 있습니다. 이러한 특성은 압타머와 유사한 작은 약물전달 플랫폼(펩타이드 등)을 기반으로 한 약물전달 기술에서 공통적으로 항체와 차별성을 갖는 포인트로 강조되고 있습니다.

3) 구조적 다양성의 한계 (Limited building block diversity)

20개의 아미노산으로 구성된 항체와 달리 압타머는 4개의 뉴클레오티드(A, T, G, C)로 구성됩니다. DNA 또는 RNA 염기서열을 구성하는 뉴클레오티드의 비교적 간단한 화학 구조는 압타머가 표적과 상호 작용을 촉발하는 구조적 다양성이 제한적임을 의미합니다.

새로운 모달리티의 신약 개발 도입과 연구실에서 개발한 기술을 임상으로 연결하는 데는 오랜 시간과 비용이 필요합니다. 상기 언급한 제약으로 인해 압타머가 처음 개발되었을 때 보였던 잠재력을 실현하지 못한 것도 사실입니다. 첫 번째 SELEX 기술 개발 이후 여러 압타머가 선택되어 진단 및 치료 기술 모두에서 성공적으로 적용되었지만, 지금까지 암 치료에 승인된 압타머는 없습니다. 그럼에도 불구하고 전 세계 연구자들은 이러한 장애물을 극복하기 위해 노력하고 있습니다. 당사에서는 변형된 뉴클레오티드를 적용한 SELEX를 통해 구조적 다양성을 확대하여 압타머의 표적 결합력, 발굴성공율이 대폭 개선된 고성능 압타머를 약물개발에 활용하고 있으며, 화학적 변형을 도입한 최적화를 통해 위에서 제시한 핵산분해효소에 대한 안정성도 동시에 개선하여 안정성 높은 압타머를 활용하고 있습니다.

전 세계 연구자들은 이러한 장애물을 극복하기 위해 노력하고 있습니다. 당사에서는 변형된 뉴클레오티드를 적용한 SELEX를 통해 구조적 다양성을 확대하여 압타머의 표적 결합력, 발굴성공율이 대폭 개선된 고성능 압타머를 약물개발에 활용하고 있으며, 화학적 변형을 도입한 최적화를 통해 위에서 제시한 핵산분해효소에 대한 안정성도 동시에 개선하여 안정성 높은 압타머를 활용하고 있습니다.

초기 압타머 기술은 in vitro 평가에서 나타나는 우수한 표적 결합력과 선택성에도 불구하고 생체 내에서 빠르게 분해되어 사라지기 때문에 동물모델 등 in vivo 실험에서는 좋은 결과를 얻지 못했습니다. 또한, 항체 대비 짧은 반감기를 보이는 약동력학적 특성이 비경구로 전신투여되는 약물의 개발에는 적합하지 않다는 인식으로 인해 초기에는 국소투여가 필요한 질환(안과질환 등)을 중심으로 압타머 기반 약물개발이 진행되어 왔습니다. 그러나, 그동안 압타머를 포함한 올리고뉴클레오티드 물질들의 약물로서의 잠재성을 실현시키기 위해 약동력학적 특성을 개선하기 위한 기술개발(pegylation 등), 핵산분해효소에 대한 저항성을 높이기 위한 기술개발(뉴클레오티드의 화학적 변형체 도입 등)이 꾸준히 진행되어 왔고, 실제 압타머와 동일 구조계열의 올리고뉴클레이티드 물질인 siRNA, ASO 핵산의약품의 개발에 활발히 적용되고 있습니다. 압타머도 관련 기술들의 도입으로 안정성을 높이고, 기능기의 접합(pegylation 등)을 통해 반감기가 개선된 물질들을 기반으로 국소질환 뿐만 아니라 항암 등 다양한 적응증에 대한 개발이 이루어지고 있습니다.

| [압타머 및 바이오 신약 승인 연혁] |

|

|

|

압타머 및 바이오 신약 승인 연혁 |

| (출처 : 당사 제시) |

한편, 2010년 압타머 발굴 원천기술 특허가 만료되었고, 2023년 마침내 두번째 압타머 신약으로 FDA 승인을 획득한 노인성 황반변성 치료제인 아이베릭사의 Izervay의 출시와 글로벌 제약사 아스텔라스의 인수합병(59억 달러)은 본격적인 압타머 기반 제품 개발에 대한 시장의 관심 증대의 계기가 되었고, 새로운 치료제 및 제품 출시의 시발점이 될 것으로 예상되고 있습니다.

| [글로벌 압타머 치료제 임상 진행 현황] |

| 번호 | 개발사 (국가) |

2023년 매출기준 세계 20위 제약사 여부 |

신약 후보물질 | 적응증 | 단계 | 기타 | |

|---|---|---|---|---|---|---|---|

| 1 | Gilead Sciences, Inc. (미국) |

여 | Macugen | Pegaptanib sodium | 습성 황반변성 | 시판허가 | FDA 2004년 9월 승인 2000년 Gilead Sciences가 Eyetech에 L/O ($32m) Eyetech, Pfizer 공동 개발 |

| 2 | IVERIC Bio (미국) |

부 | Izervay (Zimura) |

Avacincaptad pegol sodium | 노인성 황반변성 | 시판허가 | FDA 2023년 8월 승인 2023년 7월 IVERIC Bio가 Astellas Pharma에 M&A. |

| 3 | Guardian Therapeutics (미국) |

부 | BT200 | Rondoraptivon pegol | 혈우병 A | 2상 | - |

| 폰빌레브란트병 | 2상 | - | |||||

| 4 | aptaTargets (스페인) |

부 | ApTOLL | TLR4 antagonists | 급성 허혈성 뇌졸중 | 1b/2a상 | - |

| COVID-19 | 1상 | - | |||||

| 5 | TME Pharma (독일) |

부 | NOX-A12 | Olaptesed Pegol | 교모세포종 | 2상 | - |

| 췌장암, 대장암 | 2상 | - | |||||

| 혈액암(다발성골수종, 만성림프구성백혈병) | 2상 | - | |||||

| NOX-E36 | Emapticap Pegol | 간암, 췌장암 | 비임상 | - | |||

| 6 | Berlin Cures (독일) |

부 | BC007 | - | 확장성 심근병증 | 2상 | - |

| 만성 코로나19 증후군 | 2상 | - | |||||

| 녹내장 | 2상 | - | |||||

| 7 | APTARION Biotech (독일) |

부 | AON-D21 | C5a inhibitors | 지역사회성폐렴 | 2상 | - |

| AON-S08 | IL-8 inhibitors | N/D | 비임상 | - | |||

| 8 | Basking Biosciences (미국) |

부 | BB-031 | - | 급성 허혈성 뇌졸중 | 2상 | - |

| 9 | Aptahem (스웨덴) |

부 | Apta-1 | Immunostimulants | 패혈증 | 1상 | - |

| 10 | AptaBio (한국) |

부 | Apta-16 | - | 혈액암(급성골수성백혈병) | 1상 | - |

| 11 | Aptamer Sciences (한국) |

부 | AST-201 | - | 간암, 비소세포폐암 | 1상 | - |

| AST-202 | - | 면역항암제, 혈액암 | 비임상 | - | |||

| AST-203 | - | 췌장암 | 비임상 | - | |||

| (출처:당사 제시) |

압타머 기술 기반 승인 신약으로는 Macugen(Pfizer, 2004)과 Izervay(Astellas, 2023) 두 종이 있습니다. Macugen은 FDA 승인된 첫번째 압타머 신약으로 혈관내피성장인자(VEGF)의 선택적 억제제로 습성 연령관련 황반변성(wetAMD) 치료제입니다. 좀더 효과적인 VEGF 억제제의 출시(Lucentis 및 Avastin) 에 따른 매출 감소로 현재는 시장에서 판매중단이 되었습니다. 2023년 두 번째 압타머 신약으로 FDA 승인을 득한 Izervay는 complement protein C5의 억제제로 황반변성 지도모양위축(Geographic atrophy, GA)의 치료제입니다. 매출은 2023년 9월 출시 이후 121억엔(한화 약 1,147억원)으로 연간 예측치를 상회하였고, 2024년 4분기 예상 시장 점유율은 경쟁제품 대비 25%로 추정되고 있습니다.

| [압타머 기반의 FDA 허가 신약] |

|

|

압타머 FDA 허가 신약 2종 |

| (출처: 당사 제시) |

항체는 항암, 약물전달, 자가면역질환 영역에서 많은 약물개발의 성공사례로 인해 치료제 개발의 대세로 자리잡고 지속적으로 성장하고 있습니다. 그에 따른 교육, 투자, 기술적 인프라도 잘 갖추어져 있습니다. 반면, 압타머는 아직까지는 emerging 기술로 개발경로가 덜 탐색되어 있어 주목도가 낮고, R&D의 투자도 매우 부족한 현실입니다.

새로운 모달리티의 신약 개발 도입과 연구실에서 개발한 기술을 임상으로 연결하는 데는 오랜 시간과 비용이 필요합니다. 상기 언급한 제약으로 인해 압타머가 처음 개발되었을 때 보였던 잠재력을 실현하지 못한 것도 사실입니다. 첫 번째 SELEX 기술 개발 이후 여러 압타머가 선택되어 진단 및 치료 기술 모두에서 성공적으로 적용되었지만, 지금까지 암 치료에 승인된 압타머는 없습니다.

그러나 현재까지도 압타머 산업은 원천 특허 공개 직후 아직 압타머 기반 진단 제품과 신약 제품의 본격적인 출시가 이루어지지 않은 초기 형성 단계의 시장으로서 항체 의약품 등 기타 의약품 시장에 비해 아직 시장 규모가 크지 않으며, 향후 추정치에 대한 실제 시장형성에 대한 불확실성이 존재합니다. 또한 향후 관련 기술 개발 및 상용화가 지연될 경우, 미래 시장의 규모가 예상보다 낮을 수 있습니다. 이러한 경우, 당사의 영업 실적에 부정적인 영향을 미칠 수 있습니다.

(주3) 정정 전

| 나. 신약 개발사업의 특성에 따른 위험 신약개발은 후보물질의 발굴에서부터 완제의약품의 시장 판매까지 통상적으로 10년 이상의 긴 시간과 막대한 개발자금이 소요되며, 개발 과정에서 임상시험을 통하여 의약품의 안전성과 효능을 충분히 입증하여야 하는 고비용 고위험군의 산업으로 신약 개발이 성공하게 되면 특허권에 의해 독점 판매권을 보장받을 수 있는 고수익 산업이기도 합니다. 당사는 이러한 신약개발 사업의 기간 및 비용의 위험을 줄이고자 신약후보물질 과제들을 전임상 또는 초기 임상 단계까지 진행하고, 이후 임상 개발 및 상업화 단계는 글로벌 빅파마 또는 국내 제약사에 기술 수출(Licensing out, L/O)을 통해 진행하는 사업구조를 계획하고 있습니다. 특히, 또한 과제별로 해당 적응증의 치료제 개발 및 상업화에 전문성을 가진 다국적 제약사, 주요 지역 및 국가별 대형 제약 회사, 바이오회사들 중심으로 후보사들을 접촉할 계획이며, 이들 회사들과의 지속적 교류을 통해 기술 수출에 필요한 임상 개발 및 허가 자료들을 확충하여 기술 수출 및 계약 체결에 대한 가능성을 높이고, 조속한 사업성을 확보하고자 합니다. 하지만 신약개발의 특성상 임상시험 단계에서 예상치 못한 부작용 발생, 효능 입증 실패 등으로 치료제 개발에 실패할 수 있는 위험이 존재하며 이 경우 각 임상 시험 단계에서 기술이전 계약체결에 실패하게 될 수 있습니다. 또한, 당사가 가진 연구인력, 인프라, 자금 등의 한계로 파이프라인의 연구개발 진행이 지연 또는 중단될 수 있으며, 이로 인해 당사의 성장성 및 수익성에 부정적인 영향을 미칠 수 있습니다. |

신약개발은 후보물질의 발굴에서부터 완제의약품의 시장 판매까지 통상적으로 10년 이상의 긴 시간과 막대한 개발자금이 소요되며, 개발 과정에서 임상시험을 통하여 의약품의 안전성과 효능을 충분히 입증하여야 하는 고비용 고위험군의 산업으로 신약 개발이 성공하게 되면 특허권에 의해 독점 판매권을 보장받을 수 있는 고수익 산업이기도 합니다.

| [압타머 신약 개발 플랫폼] |

|

|

압타머 신약 개발 플랫폼 |

| (출처 : 당사 제시) |

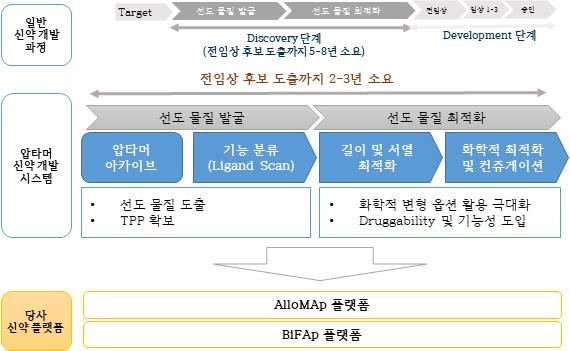

당사는 신약 표적에 대한 선도물질을 발굴하고 최적화하는 단계를 거쳐 개발 후보 물질을 도출하는 당사 고유의 압타머 신약 개발 시스템을 개발하였습니다. 신약 개발 기술 플랫폼인 AlloMAp 플랫폼과 BiFAp 플랫폼을 기반으로 고형암 치료제, 혈액암 치료제 등 혁신 신약을 연구개발하고 있습니다. 그러나 하나의 글로벌 신약 창출을 위해 오랜 시간과 막대한 비용을 투자해야 하며, 성공확률도 매우 낮다는 것이 신약개발의 높은 진입장벽으로 작용합니다.

| [신약 개발 및 승인 프로세스] |

|

|

신약개발 프로세스 |

| (출처 : 글로벌 제약시장 임상 파이프라인 분석(한국바이오경제연구센터, 2017년)) |

한 개의 신약이 나오기 위해서는 여러 단계를 거치게 되는데, 먼저 신약 후보물질을 도출하기 위한 탐색 과정을 거칩니다. 이 과정에서는 신약의 효능이나 작용기전을 기반으로 신약개발 대상물질을 선정합니다. 유효물질(hit compound), 선도물질(lead compound)을 거쳐 신약 후보물질이 선정되면 후보물질의 안정성과 효과를 확인하기 위해 동물 모델을 대상으로 전임상시험(pre-clinical trial)을 진행합니다. 전임상시험을 통해 후보물질의 효과와 안전성을 검증하면 허기가관에 임상시험 허가신청(IND : Investigational New Drug Application)을 하고, 사람을 대상으로 약물의 효과의 부작용을 확인하는 임상시험(clinical trial)을 수행합니다. 임상시험을 마친 후에는 식약처에 임상시험 결과를 제출하게 되는데, 이를 신약 허가신청(NDA : New Drug Application)이라고 합니다.

당사는 이러한 신약개발 사업의 기간 및 비용의 위험을 줄이고자 신약후보물질 과제들을 전임상 또는 초기 임상 단계까지 진행하고, 이후 임상 개발 및 상업화 단계는 글로벌 빅파마 또는 국내 제약사에 기술 수출(Licensing out, L/O)을 통해 진행하는 사업구조를 계획하고 있습니다. 특히, 또한 과제별로 해당 적응증의 치료제 개발 및 상업화에 전문성을 가진 다국적 제약사, 주요 지역 및 국가별 대형 제약 회사, 바이오회사들 중심으로 후보사들을 접촉할 계획이며, 이들 회사들과의 지속적 교류을 통해 기술 수출에 필요한 임상 개발 및 허가 자료들을 확충하여 기술 수출 및 계약 체결에 대한 가능성을 높이고, 조속한 사업성을 확보하고자 합니다.

하지만 신약개발의 특성상 임상시험 단계에서 예상치 못한 부작용 발생, 효능 입증 실패 등으로 치료제 개발에 실패할 수 있는 위험이 존재하며 이 경우 각 임상 시험 단계에서 기술이전 계약체결에 실패하게 될 수 있습니다. 또한, 당사가 가진 연구인력, 인프라, 자금 등의 한계로 파이프라인의 연구개발 진행이 지연 또는 중단될 수 있으며, 이로 인해 당사의 성장성 및 수익성에 부정적인 영향을 미칠 수 있습니다.

(주3) 정정 후

| 나. 신약 개발사업의 특성에 따른 위험 신약개발은 후보물질의 발굴에서부터 완제의약품의 시장 판매까지 통상적으로 10년 이상의 긴 시간과 막대한 개발자금이 소요되며, 개발 과정에서 임상시험을 통하여 의약품의 안전성과 효능을 충분히 입증하여야 하는 고비용 고위험군의 산업으로 신약 개발이 성공하게 되면 특허권에 의해 독점 판매권을 보장받을 수 있는 고수익 산업이기도 합니다. 당사는 이러한 신약개발 사업의 기간 및 비용의 위험을 줄이고자 신약후보물질 과제들을 전임상 또는 초기 임상 단계까지 진행하고, 이후 임상 개발 및 상업화 단계는 글로벌 빅파마 또는 국내 제약사에 기술 수출(Licensing out, L/O)을 통해 진행하는 사업구조를 계획하고 있습니다. 특히, 또한 과제별로 해당 적응증의 치료제 개발 및 상업화에 전문성을 가진 다국적 제약사, 주요 지역 및 국가별 대형 제약 회사, 바이오회사들 중심으로 후보사들을 접촉할 계획이며, 이들 회사들과의 지속적 교류을 통해 기술 수출에 필요한 임상 개발 및 허가 자료들을 확충하여 기술 수출 및 계약 체결에 대한 가능성을 높이고, 조속한 사업성을 확보하고자 합니다. 하지만 신약개발의 특성상 임상시험 단계에서 예상치 못한 부작용 발생, 효능 입증 실패 등으로 치료제 개발에 실패할 수 있는 위험이 존재하며 이 경우 각 임상 시험 단계에서 기술이전 계약체결에 실패하게 될 수 있습니다. 또한, 당사가 가진 연구인력, 인프라, 자금 등의 한계로 파이프라인의 연구개발 진행이 지연 또는 중단될 수 있으며, 이로 인해 당사의 성장성 및 수익성에 부정적인 영향을 미칠 수 있습니다. |

신약개발은 후보물질의 발굴에서부터 완제의약품의 시장 판매까지 통상적으로 10년 이상의 긴 시간과 막대한 개발자금이 소요되며, 개발 과정에서 임상시험을 통하여 의약품의 안전성과 효능을 충분히 입증하여야 하는 고비용 고위험군의 산업으로 신약 개발이 성공하게 되면 특허권에 의해 독점 판매권을 보장받을 수 있는 고수익 산업이기도 합니다.

| [압타머 신약 개발 플랫폼] |

|

|

|

압타머 신약 개발 플랫폼 |

| (출처 : 당사 제시) |

당사는 압타머 발굴에서부터 최적화 단계를 거쳐 개발 후보물질을 도출하고 이를 임상단계까지 진입시킬 수 있는, 즉 후기 임상을 제외한 신약개발 전주기에 걸친 추진 및 협력 체계를 구축했습니다. 신약 개발 기술 플랫폼인 압타머-약물접합체(ApDC®) 플랫폼을 기반으로 고형암 치료제, 혈액암 치료제 등 혁신 신약을 연구개발하고 있습니다. 그러나 하나의 글로벌 신약 창출을 위해 오랜 시간과 막대한 비용을 투자해야 하며, 성공확률도 매우 낮다는 것이 신약개발의 높은 진입장벽으로 작용합니다.

| [신약 개발 및 승인 프로세스] |

|

|

|

신약개발 프로세스 |

| (출처 : 글로벌 제약시장 임상 파이프라인 분석(한국바이오경제연구센터, 2017년)) |

한 개의 신약이 나오기 위해서는 여러 단계를 거치게 되는데, 먼저 신약 후보물질을 도출하기 위한 탐색 과정을 거칩니다. 이 과정에서는 신약의 효능이나 작용기전을 기반으로 신약개발 대상물질을 선정합니다. 유효물질(hit compound), 선도물질(lead compound)을 거쳐 신약 후보물질이 선정되면 후보물질의 안정성과 효과를 확인하기 위해 동물 모델을 대상으로 전임상시험(pre-clinical trial)을 진행합니다. 전임상시험을 통해 후보물질의 효과와 안전성을 검증하면 규제기관에 임상시험 허가신청(IND : Investigational New Drug Application)을 하고, 사람을 대상으로 약물의 효과의 부작용을 확인하는 임상시험(clinical trial)을 수행합니다. 임상시험을 마친 후에는 규제기관에 임상시험 결과를 제출하게 되는데, 이를 신약 허가신청(NDA : New Drug Application)이라고 합니다.

당사는 이러한 신약개발 사업의 기간 및 비용의 위험을 줄이고자 신약후보물질 과제들을 전임상 또는 초기 임상 단계까지 진행하고, 이후 임상 개발 및 상업화 단계는 글로벌 빅파마 또는 국내 제약사에 기술 수출(Licensing out, L/O)을 통해 진행하는 사업구조를 계획하고 있습니다. 또한, 전임상 또는 초기 임상단계에서의 조기 기술이전 또는 이를 전제로 한 공동연구개발 파트너링도 적극적으로 추진하고 있습니다. 특히, 또한 과제별로 해당 적응증의 치료제 개발 및 상업화에 전문성을 가진 다국적 제약사, 주요 지역 및 국가별 대형 제약 회사, 바이오회사들 중심으로 후보사들을 접촉할 계획이며, 이들 회사들과의 지속적 교류을 통해 기술 수출에 필요한 임상 개발 및 허가 자료들을 확충하여 기술 수출 및 계약 체결에 대한 가능성을 높이고, 조속한 사업성을 확보하고자 합니다.

하지만 신약개발의 특성상 임상시험 단계에서 예상치 못한 부작용 발생, 효능 입증 실패 등으로 치료제 개발에 실패할 수 있는 위험이 존재하며 이 경우 각 임상 시험 단계에서 기술이전 계약체결에 실패하게 될 수 있습니다. 또한, 당사가 가진 연구인력, 인프라, 자금 등의 한계로 파이프라인의 연구개발 진행이 지연 또는 중단될 수 있으며, 이로 인해 당사의 성장성 및 수익성에 부정적인 영향을 미칠 수 있습니다.

(주4) 정정 전

|

다. 신약 임상시험 실패에 따른 위험 의약품 산업은 국민의 건강과 직결되는 규제산업으로서 제품의 개발에서 임상시험, 인허가 및 제조, 유통 등 전 과정을 엄격히 국가에서 규제하고 있습니다. 의약품의 개발 단계는 인체에 유효한 후보물질 발굴로 시작하여 동물 실험인 전임상시험을 거쳐 사람 대상의 임상 단계를 통과해야 신약 제조 허가를 득할 수 있습니다. 이러한 단계를 거치는 과정에 각 나라의 엄격한 규제와 지침을 준수해야 하며, 각 임상 단계마다 유의한 실험 결과를 도출하여 약물의 효능과 안정성을 충분히 입증하여야 다음 단계의 임상 진행 및 허가가 가능합니다. |

의약품 산업은 국민의 건강과 직결되는 규제산업으로서 제품의 개발에서 임상시험, 인허가 및 제조, 유통 등 전 과정을 엄격히 국가에서 규제하고 있습니다. 의약품의 개발 단계는 인체에 유효한 후보물질 발굴로 시작하여 동물 실험인 전임상시험을 거쳐 사람 대상의 임상 단계를 통과해야 신약 제조 허가를 득할 수 있습니다. 이러한 단계를 거치는 과정에 한국식품의약품안전처(MFDS) 혹은 미국식품의약국(FDA) 등 각 나라의 엄격한 규제과 지침을 준수해야 합니다. 또한, 각 임상 단계별마다 유의한 실험 결과를 도출하여 약물의 효능과 안전성을 충분히 입증하여야 다음 단계의 임상 시험 진행 및 허가가 가능합니다.

신약개발의 단계는 임상 시험에 진입하기 전 실험실에서 목표 유전자 발견 및 약물 후보물질 발굴로부터 시작됩니다. 특정한 질병의 원인이 되는 목표 단백질 등을 규명하여 약물의타겟으로 정한 후 이에 적합한 치료용 후보 물질을 발굴해야 합니다.

당사가 개발한 AlloMAp과 BiFAp의 압타머 신약개발 플랫폼은 신약 표적에 대한 선도물질을 발굴하고 최적화하는 단계를 거쳐 개발 후보 물질을 도출하는 당사 고유의 압타머 신약개발 시스템입니다. 당사 압타머 라이브러리를 통해 결합력이 뛰어난 압타머를 발굴해내는 기술로 일반 신약 개발 프로세스에서 5년에서 7년이 소요되는 과정을 3년 내에 전임상 후보 물질을 발굴하고 있는 기술입니다.

| [당사 운용 압타머 신약 발굴 시스템 및 신약 플랫폼] |

|

|

당사 운용 압타머 신약 발굴 시스템 및 신약 플랫폼 |

| (출처 : 당사 자료) |

그 이후의 본격적인 임상시험(Clinical Trial)은 크게 전임상과 임상으로 구분되며, 임상은 신약 시판 허가 전 3단계와 시판 후 임상시험까지를 포함해 총 4단계로 나눌 수 있습니다. 전임상 시험은 기초탐색 과정을 거쳐 도출된 신약 후보물질에 대해 동물을 대상으로 실시하는 단계로, 후보물질의 효능보다는 안전성을 위주로 진행됩니다. 그 다음 임상1상 시험은 실제 사람에게도 투여해 부작용이 없는지 안전성을 처음으로 확인하는 단계입니다. 임상2상 시험은 1상을 통해 안전성이 확인된 후보물질의 효능을 본격적으로 알아보는 단계로, 대상질환 가운데 조건에 부합하는 환자를 대상으로 단기 투약에 따른 부작용 및 예상 적응증에 대한 효과를 탐색하게 됩니다. 임상3상 시험은 신약허가를 받기 위한 최종 단계로, 치료대상이 되는 질병에 대한 시험약의 유효성과 안전성에 대해 통계적인 검증을 통해약물에 대한 최종평가를 내립니다. 마지막 임상 4상은 신약허가를 받고 시판을 시작한 이후 추가적인 적응증이나 부작용 등을 검사하기 위해 이뤄지는 시험입니다.

|

[임상 평가 단계] |

|

구분 |

피험자수 |

검토사항 |

목적 |

|---|---|---|---|

|

제1상 |

비교적 건강한 사람 대상 20~100명 |

주로 안전성 |

- 안전 용량 범위 확인 |

|

제2상 |

통상 100-200여명의 환자 대상(질환에 따라 상이) |

단기 유효성 및 안전성 검토 |

- 약효 입증 |

|

제3상 |

수백~수천명 환자 |

안전성 확립 및 유효성 재확인 |

- 충분한 환자에서 유효성 및 안전성 확립 |

|

제4상 |

- |

- 약물의 유해반응(부작용) 빈도에 대한 추가 정보 획득(시판 후 안전성 조사, Post Marketing Surveillance) |

|

| (출처 : 당사 자료) |

이러한 각 임상 단계별 성공률은 단계마다 상이하며, 최종 허가 승인까지의 성공 확률은 약 8% 정도로 조사되었습니다. 각 임상단계별로는 임상1상은 52.0%, 임상2상은 28.9%, 임상3상은 57.8%로 나타났습니다. 당사의 사업 계획은 전임상 혹은 1상에서 2상 초기 단계까지 개발 후 라이센스 아웃하는 것이 목표이기 때문에 임상 2상까지의 단계를 진행하는 도중에 실패할 경우 당사에 부정적인 영향을 미칠 수 있습니다.

| [신약개발 성공확률 현황 (미국 FDA, 2011년~2020년] |

| 구분 | 임상1상 | 임상2상 | 임상3상 | NDA/BLA |

| NDA/BLA(까지) | 7.9% | 15.1% | 52.4% | 90.6% |

| 차상위단계(까지) | 52.0% | 28.9% | 57.8% | 90.6% |

| 소요기간 | 2.3년 | 3.6년 | 3.3년 | 1.3년 |

|

(출처 : Clinical Development Success Rates and Contributing Factors 2011-2020(2021)) 주2) BLA(Biologic License Application) : 바이오의약품의 신약 승인단계 |

2상까지의 임상 단계를 거치면서 전임상 단계에서의 안전성 및 효능 검증과 각 임상 단계에서의 부작용과 효능에 대한 검증을 모두 통과해야만 최종 허가를 득할 수 있습니다. 그렇기 때문에 전 단계에서 유효한 결과를 얻었다 하더라도 각 임상 단계에서 유효성이나 안전성 입증이 미흡하면 임상 실패의 위험이 존재합니다.

당사가 개발 진행 중인 파이프라인들도 관련 규정에서 정한 임상 단계를 성공적으로 수행하여야 하며 향후 당사의 신약 파이프라인 임상 계획은 다음과 같습니다. 그러나 이러한 임상 계획에도 불구하고 임상 초기 단계에서 안전성 혹은 효능 이슈가 발생되어 추가 개발이 불가해지거나 유효성 입증에 실패할 수 있습니다.

|

[당사 신약 파이프라인 임상진행 계획] |

|

파이프라인 |

표적질병 |

개발단계 |

임상 진행 계획 |

|

AST-201 |

고형암 (간세포암, 비소세포폐암, 췌담도암) |

임상1상 | - 2024년 3분기 식약처 IND 승인(예상), 4분기 국내 다기관임상 시작 - 2025년 PoC 데이터 입고 - 2026년 최종결과보고서 수령 |

| AST-202 (혈액암치료제) |

혈액암 (림프종) |

전임상 | - 2024~25년 전임상 시험 - 2026년 임상1상 진입 |

|

AST-203 (고형암 치료제) |

고형암 (췌장암, 비소세포폐암) |

전임상 | - 2025~26년 전임상 시험 - 2026년 임상1상 진입 |

| (출처 : 당사 자료) |

한편, 당사는 간암 치료제(AST-201) 및 혈액암 치료제(AST-202) 등의 신약 파이프라인을 개발 중이나, 신고서 제출일 현재 당사가 체결한 라이센스 아웃(License-Out) 계약 사항은 없습니다. 이러한 임상 계획에도 불구하고 임상 초기 단계에서 안전성 이슈가 발생되어 추가 개발이 불가해지거나 유효성 입증에 실패할 수 있으며, 이는 당사의 재무상태 및 영업실적에 부정적인 영향이 있을 수 있습니다.

(주4) 정정 후

|

다. 신약 임상시험 실패에 따른 위험 의약품 산업은 국민의 건강과 직결되는 규제산업으로서 제품의 개발에서 임상시험, 인허가 및 제조, 유통 등 전 과정을 엄격히 국가에서 규제하고 있습니다. 의약품의 개발 단계는 인체에 유효한 후보물질 발굴로 시작하여 동물 실험인 전임상시험을 거쳐 사람 대상의 임상 단계를 통과해야 신약 제조 허가를 득할 수 있습니다. 이러한 단계를 거치는 과정에 각 나라의 엄격한 규제와 지침을 준수해야 하며, 각 임상 단계마다 유의한 실험 결과를 도출하여 약물의 효능과 안정성을 충분히 입증하여야 다음 단계의 임상 진행 및 허가가 가능합니다. |

의약품 산업은 국민의 건강과 직결되는 규제산업으로서 제품의 개발에서 임상시험, 인허가 및 제조, 유통 등 전 과정을 엄격히 국가에서 규제하고 있습니다. 의약품의 개발 단계는 인체에 유효한 후보물질 발굴로 시작하여 동물 실험인 전임상시험을 거쳐 사람 대상의 임상 단계를 통과해야 신약 제조 허가를 득할 수 있습니다. 이러한 단계를 거치는 과정에 한국식품의약품안전처(MFDS) 혹은 미국식품의약국(FDA) 등 각 나라의 엄격한 규제과 지침을 준수해야 합니다. 또한, 각 임상 단계별마다 유의한 실험 결과를 도출하여 약물의 효능과 안전성을 충분히 입증하여야 다음 단계의 임상 시험 진행 및 허가가 가능합니다.

신약개발의 단계는 임상 시험에 진입하기 전 실험실에서 목표 유전자 발견 및 약물 후보물질 발굴로부터 시작됩니다. 특정한 질병의 원인이 되는 목표 단백질 등을 규명하여 약물의타겟으로 정한 후 이에 적합한 치료용 후보 물질을 발굴해야 합니다.

당사가 개발한 ApDC® 신약개발 플랫폼은 신약 표적에 대한 선도물질을 발굴하고 최적화하는 단계를 거쳐 개발 후보 물질을 도출하는 당사 고유의 압타머 신약개발 시스템입니다. 당사 압타머 라이브러리를 통해 결합력이 뛰어난 압타머를 발굴해내는 기술로 일반 신약 개발 프로세스에서 5년에서 7년이 소요되는 과정을 3년 내에 전임상 후보 물질을 발굴하고 있는 기술입니다.

| [당사 운용 압타머 신약 발굴 시스템 및 신약 플랫폼] |

|

|

압타머 신약 발굴시스템 |

| (출처 : 당사 자료) |

[압타머 신약개발 플랫폼]

| 기술명 | 압타머 기반 신약 개발 기술 (Aptamer Drug Discovery System)

|

|

기술의 목적 |

- 신약 표적에 대한 선도물질을 발굴하고 축적된 노하우를 기반으로 한 최적 단계를 거쳐

개발 후보 물질을 도출하는 당사 고유의 압타머 치료제 개발 시스템 - 일반 치료제 개발 프로세스 5년에서 7년 소요되는 후보물질 도출 과정을 3년 내에 전임상

후보물질 발굴 - ApDC® 항암제와 키메릭 압타머를 포함한 2개의 압타머 복합체(BiFAp) 신약 개발 플랫폼을

운용 |

|

기술의 내용 |

-변형핵산 기반 압타머 아카이브의 다양성으로부터 세포막 수용체 단백질에 대하여 특이적인 선택성과 강한 결합력을 가진 선도물질을 선별하고, 최적화를 통해 약물 가능성

(druggability)을 갖는 전임상 후보 물질을 도출하는 기술 |

|

기술의 경쟁력 |

- 발굴 초기 단계에서부터 압타머의 작용기능 선별을 통한 개발 기간 단축 - 압타머 물성의 경쟁력을 바탕으로 강력한 druggability 확보와 약물전달 전략 확보

- 단계별 최적화 과정을 통해 결과물 보호를 위한 강력한 특허 전략 확보 |

|

기술의 연속성 |

- 기확보된 세포막 수용체에 대한 압타머 서열 아카이브 정보와 선도 물질 선별특화 기술을

기반으로 연속적인 파이프라인 확보 가능 - 압타머 물질 합성 역량 및 기능성 분자 모듈화 도입 전략으로 기술의 연속성 및 확장성

확보 |

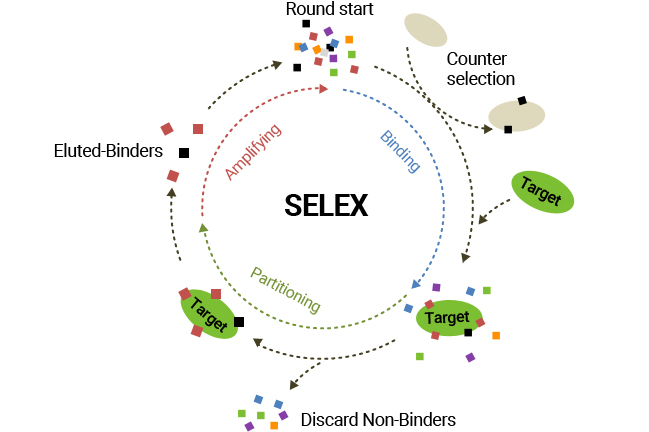

압타머는 SELEX(Systematic Evolution of Ligands by EXponential enrichment) 과정을 통해 발굴되며, 그 중심 원리는 무작위적으로 존재하는 핵산 라이브러리 중에서 표적 물질에 대한 결합력이 존재하는 개체들만을 선별하여 그 비중을 높이는 방식입니다. 압타머 발굴 과정은 ① DNA 합성 및 in vitro transcription(RNA인 경우)을 이용하여 다양한 서열을 가지는 핵산 라이브러리 제조(copy 수: 10의 14~15승), ② 핵산 구조체 라이브러리 안에 있는 다양한 핵산 구조체들 (압타머 후보 분자들)은 다양한 표적물질과 결합할 수 있는 능력을 가지고 있고 따라서 다음 과정으로 원하는 표적분자와 결합할 수 있는 핵산 구조체만을 선별하는 과정, ③ 결합하지 않은 핵산 구조체는 세척과정을 통해 제거되고 표적분자에 결합하는 것만을 선택적으로 얻는 과정, ④ 마지막으로 표적분자로부터 핵산 구조체를 분리(elution)시키고, ⑤ 그 핵산을 PCR을 통하여 증폭시켜 핵산 선별된 핵산 pool을 얻는 과정으로 이루어져 있습니다. 그리고 이 ②~⑤ 과정들을 8번 정도 반복함으로써 최종적으로 선별된 개체들은 표적 결합력이 매우 높은 특성을 지닙니다.

| [표적 단백질에 특이적으로 결합하는 압타머 발굴 SELEX 모식도] |

|

|

압타머 SELEX 과정 모식도 |

| (출처 : 당사 제시) |

SELEX 과정을 모니터링할 수 있는 기법으로서 SELEX의 단계 마다 압타머가 잘 선별되고 있는가를 확인하는 것은 최종적으로 성공적인 압타머를 만드는데 매우 중요한 요소 기술입니다. 당사는 실시간 중합효소반응(Real-time PCR)과 Cot assay기법을 통하여 SELEX 공정을 최적화하였습니다.

당사는 SELEX를 위한 핵산 라이브러리 제작과정에서 핵심(core) 염기서열의 수를 40mer까지 확장하고, 라이브러리에 염기 변형체를 도입함으로써 구조적 다양성을 확대하는 한편, 표적 단백질의 소수성 부위와의 상호작용을 증가시키고, SELEX 과정에 음전하 경쟁자(Dextran sulfate)를 도입하여 핵산의 음전하에 의한 비특이적 결합을 최소화하였습니다. 이를 통해서 표적 단백질에 대한 압타머 발굴 효율을 높이고, 표적 특이성과 결합력이 우수한 압타머를 발굴하고 있습니다.

| [변형핵산을 이용한 압타머 발굴] |

|

|

변형핵산을 이용한 압타머 발굴 |

| (출처 : 당사 제시) |

표적 단백질에 대해 SELEX 선별 라운드를 8회 반복 진행하여 표적 단백질에 특이적으로 결합하는 압타머 pool을 얻고, 이후 차세대 염기서열 분석(Next Generation Sequencing)법을 통해 pool 내 클론(clone)들의 염기서열을 분석합니다.

NGS 분석결과를 바탕으로 압타머 core 부분의 염기서열을 기준으로 서열이 유사한 압타머들끼리 그룹을 지어 분류하고(sequence alignment), 염기서열이 서로 간에 상이하며 pool내에 다수 존재하는 압타머를 선별합니다. 당사에서는 이러한 SELEX 과정을 통해 GPC3, CD25, Trop2, PD-L1, EGFR 등 약 230종의 표적단백질에 대한 압타머를 발굴하였고, 각 압타머들의 표적결합, 세포결합, 표적활성에 미치는 영향 등의 연구를 통해 표적 특이성을 입증하고 있습니다.

[압타머 기술 한계점 극복 방안]

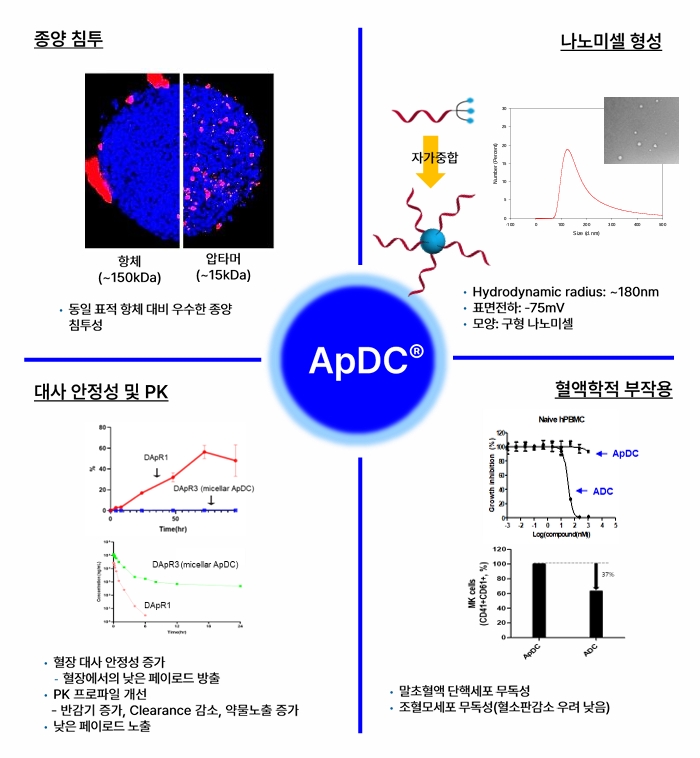

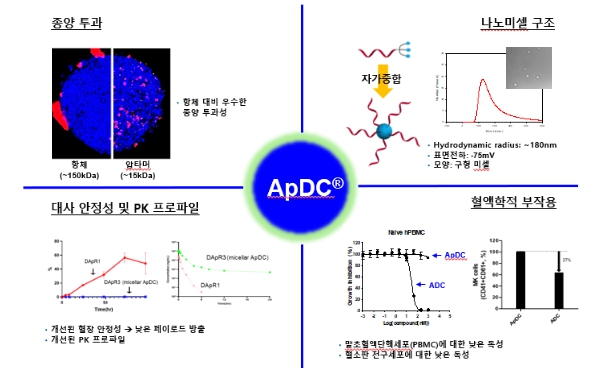

앞서 기술된 ApDC®플랫폼의 특장점 및 차별화 포인트와 당사가 보유한 다양한 세포막 단백질 표적 압타머 라이브러리를 바탕으로 저분자 약물의 표적전달을 통한 ADC의 미충족 과제를 해결할 수 있는 차세대 약물전달 기술의 개발(AST-201, AST-202, AST-203)뿐만 아니라, 면역활성화 분자, siRNA나 ASO 등의 올리고뉴클레오티드, 펩타이드/단백질, 치료용 방사성핵종의 표적전달 등 다양한 유형의 ApDC®개발로 플랫폼의 적용 영역을 확대하고 있습니다.

실제 3차원으로 배양된 종양 spheroid에서 항체 대비 최대 6.7배 높은 조직침투율을 보였으며, 종양동물모델을 이용한 생체분포실험에서도 빠른 종양 표적화와 신장을 통한 신속한 체외 배출이 확인된 바 있습니다. 또한 ApDC® 플랫폼에는 당사가 자체적으로 개발해 특허출원한 분지형 링커(BLinker)-페이로드가 적용되는데, 이를 통해 압타머에 탑재할 수 있는 약물의 수를 증가시킬 수 있을 뿐만 아니라, 컨주게이트의 양친매성을 극대화해 자가중합을 통한 구형 나노미셀(spherical nanomicelle)을 형성합니다. 실제 BLinker를 적용해 제작된 압타머-약물 컨주게이트는 높은 혈장 안정성을 보여 탑재된 약물의 혈액 내 방출을 최소화할 수 있었으며, 이에 따른 약동력학적 프로파일이 크게 개선되었음이 실험적으로 증명되었습니다. 또한, 혈구세포들에 대한 독성 평가에서도 ADC와는 다르게 혈액을 구성하는 단핵구, 혈소판 전구세포 등에 영향을 미치지 않는 안전한 약물전달체로 확인되어 ADC의 주요 부작용인 혈소판 및 호중구 감소에 대한 우려를 최소화할 수 있을 것으로 예상됩니다.

| [ApDC® 플랫폼의 차별성] |

|

|

ApDC® 플랫폼의 차별성 |

| (출처 : 당사 제시) |

그 이후의 본격적인 임상시험(Clinical Trial)은 크게 전임상과 임상으로 구분되며, 임상은 신약 시판 허가 전 3단계와 시판 후 임상시험까지를 포함해 총 4단계로 나눌 수 있습니다. 전임상 시험은 기초탐색 과정을 거쳐 도출된 신약 후보물질에 대해 동물을 대상으로 실시하는 단계로, 후보물질의 효능보다는 안전성을 위주로 진행됩니다. 그 다음 임상1상 시험은 실제 사람에게도 투여해 부작용이 없는지 안전성을 처음으로 확인하는 단계입니다. 임상2상 시험은 1상을 통해 안전성이 확인된 후보물질의 효능을 본격적으로 알아보는 단계로, 대상질환 가운데 조건에 부합하는 환자를 대상으로 단기 투약에 따른 부작용 및 예상 적응증에 대한 효과를 탐색하게 됩니다. 임상3상 시험은 신약허가를 받기 위한 최종 단계로, 치료대상이 되는 질병에 대한 시험약의 유효성과 안전성에 대해 통계적인 검증을 통해약물에 대한 최종평가를 내립니다. 마지막 임상 4상은 신약허가를 받고 시판을 시작한 이후 추가적인 적응증이나 부작용 등을 검사하기 위해 이뤄지는 시험입니다.

|

[임상 평가 단계] |

|

구분 |

피험자수 |

검토사항 |

목적 |

|---|---|---|---|

|

제1상 |

비교적 건강한 사람 대상 20~100명 |

주로 안전성 |

- 안전 용량 범위 확인 |

|

제2상 |

통상 100-200여명의 환자 대상(질환에 따라 상이) |

단기 유효성 및 안전성 검토 |

- 약효 입증 |

|

제3상 |

수백~수천명 환자 |

안전성 확립 및 유효성 재확인 |

- 충분한 환자에서 유효성 및 안전성 확립 |

|

제4상 |

- |

- 약물의 유해반응(부작용) 빈도에 대한 추가 정보 획득(시판 후 안전성 조사, Post Marketing Surveillance) |

|

| (출처 : 당사 자료) |

이러한 각 임상 단계별 성공률은 단계마다 상이하며, 최종 허가 승인까지의 성공 확률은 약 8% 정도로 조사되었습니다. 각 임상단계별로는 임상1상은 52.0%, 임상2상은 28.9%, 임상3상은 57.8%로 나타났습니다. 당사의 사업 계획은 전임상 혹은 1상에서 2상 초기 단계 전후로 공동개발 및 기술이전하는 것이 목표이기 때문에 임상 2상까지의 단계를 진행하는 도중에 실패할 경우 당사에 부정적인 영향을 미칠 수 있습니다. 또한, 기술이전 이후에도 후속 개발결과에 따라 기술이 반환될 위험도 존재합니다.

| [신약개발 성공확률 현황 (미국 FDA, 2011년~2020년] |

| 구분 | 임상1상 | 임상2상 | 임상3상 | NDA/BLA |

| NDA/BLA(까지) | 7.9% | 15.1% | 52.4% | 90.6% |

| 차상위단계(까지) | 52.0% | 28.9% | 57.8% | 90.6% |

| 소요기간 | 2.3년 | 3.6년 | 3.3년 | 1.3년 |

|

(출처 : Clinical Development Success Rates and Contributing Factors 2011-2020(2021)) 주2) BLA(Biologic License Application) : 바이오의약품의 신약 승인단계 |

2상까지의 임상 단계를 거치면서 전임상 단계에서의 안전성 및 효능 검증과 각 임상 단계에서의 부작용과 효능에 대한 검증을 모두 통과해야만 최종 허가를 득할 수 있습니다. 그렇기 때문에 전 단계에서 유효한 결과를 얻었다 하더라도 각 임상 단계에서 유효성이나 안전성 입증이 미흡하면 임상 실패의 위험이 존재합니다.

당사가 개발 진행 중인 파이프라인들도 관련 규정에서 정한 임상 단계를 성공적으로 수행하여야 하며 향후 당사의 신약 파이프라인 임상 계획은 다음과 같습니다. 그러나 이러한 임상 계획에도 불구하고 임상 초기 단계에서 안전성 혹은 효능 이슈가 발생되어 추가 개발이 불가해지거나 유효성 입증에 실패할 수 있습니다.

|

[당사 신약 파이프라인 임상진행 계획] |

|

파이프라인 |

표적질병 |

개발단계 |

임상 진행 계획 |

|

AST-201 |

고형암 (간세포암, 비소세포폐암, 췌담도암) |

임상1상 | - 2024년 1분기 식약처 IND 승인신청(공시) - 2024년 4분기 식약처 IND 승인(예상), 4분기 국내 다기관임상 시작 - 2025~26년 PoC 데이터 입고 - 2027년 최종결과보고서 수령 |

| AST-202 (면역항암제/혈액암치료제) |

혈액암 (림프종, 백혈병) |

전임상 | - 2024~26년 전임상 시험 - 2027년 임상1상 진입 |

|

AST-203 (고형암 치료제) |

고형암 (췌장암, 비소세포폐암) |

전임상 | - 2025~26년 전임상 시험 - 2027년 임상1상 진입 |

| (출처 : 당사 자료) |

[파이프라인별 구체적인 계획]

당사의 신약개발 사업은 압타머를 기반으로 한 약물전달 플랫폼(Aptamer-drug conjugate)를 바탕으로 표적 약물전달을 할 수 있는 항암 신약개발에 초점을 맞추고 있습니다. 주요 신약개발 파이프라인과 진행현황은 다음과 같습니다.

| [ApDC 파이프라인별 진행 현황] |

| 파이프라인 |

약물유형 |

표적 |

적응증 |

약물 대 압타머 비율 (DApR, 주1) | 약물 (Payload, 주2) |

접합 방식 (주3) |

진행단계 |

임상수행국가 |

누적투자비용(백만원, 주4) |

| AST-201 | Drug incorporate | GPC3 |

고형암 (간암, 폐암)

|

3 | 젬시타빈 | ApDC 내재화 | IND 신청

|

한국 |

13,270 |

| AST-202 | Drug conjugate | CD25 |

혈액암 (T세포 림프종, 급성골수성 백혈병)

|

3 | MMAE | BLinker(분지형 링커) | 전임상 |

- | 641 |

| AST-203 | Drug conjugate | Trop2 |

고형암 (췌장암, 폐암)

|

3 | MMAE | BLinker(분지형 링커) | 전임상 |

- | - |

| (출처 : 당사 제시) (주1) ADC 및 ApDC를 평가하는 데 사용되는 중요한 매개변수 중 하나로, 약물 대 항체/압타머 비율을 가리킵니다. 이는 ADC 및 ApDC의 효능과 치료 지수를 결정하며, 이 단계를 제어하는 것은 ADC 및 ApDC의 품질에 중요합니다. 1세대 ADC의 약물 결합 방식은 항체와 약물 간의 비율을 정확하게 조절하지 못하여 약물 대 항체의 평균 비율에 맞춰 약물이 생산 및 정제됩니다. 이로 인해 치료 효과의 불균형과 부작용 발생 가능성이 증가할 수 있으며, 품질관리가 어렵습니다. 2세대 ADC는 항체의 특정 위치에 약물을 선택적으로 결합시켜 약물 대 항체 비율을 조절하는 다양한 기술이 적용되고 있습니다. (주2) 약물(payload)은 항암작용을 하는 독성물질로 미세소관 파괴 약물과 DNA 변형 약물이 주로 사용됩니다. ADC의 경우 항체, ApDC의 경우 압타머에 의해 암세포 표면의 표적 항원에 결합한 후 세포 내로 유입되며, 항체 또는 압타머는 세포 소기관인 리소좀(Lysosome)에서 분해되고 페이로드는 세포질로 방출되어 약물의 표적에 작용함으로써 암세포를 사멸시킵니다. 초기 ADC에는 DM-1, DM-4 등이 사용되었으며, 이후에는 MMAE, MMAF 등이 적용되었습니다. 최근에는 신규 페이로드를 적용하기 위한 시도가 활발하게 이루어지고 있습니다. (주3) 링커는 항체와 약물을 연결하는 역할을 하며, 접합 방식에 따라 cleavable linker와 non-cleavable linker로 구분됩니다. non-cleavable linker는 혈중에서 분해되지 않아 안정적이라는 장점이 있으나, 리소좀에 의해 분해되지 않으면 작용이 일어나지 않는다는 단점이 있습니다. Cleavable linker는 암세포의 pH, 효소 등에 의해 절단됩니다. 당사의 BLinker 기술은 효소에 의한 cleavage linker의 일종입니다. (주4) 상기 누적투자비용은 연구원 인건비와 회사의 판관비를 제외하고 해당 파이프라인에 사용된 직접비를 기준으로 하였습니다. 총 개발 비용은 현 시점에서 산정하기 어려우나, 국내 ADC 개발기업인 리가켐바이오(2024)에서도 임상 1~2상 진입 파이프라인 5개 이상의 개발에 예산 5000~6000억원을 편성한 바 있습니다. 이처럼 치료 범주, 임상 단계, 임상 국가 등에 따라 차이가 있겠으나, 기본적으로 ADC를 비롯한 ApDC의 개발에는 수백억 규모가 드는 것으로 볼 수 있습니다. |

1) 고형암 치료제

AST-201

| 구분 |

표적 약물전달 항암제 |

| 적응증 |

고형암(GPC3-양성) 주요 암종: 간암(HCC), 폐암(NSCLC) |

| 작용기전 |

종양 표면 GPC3 결합과 그에 따른 세포 내재화, 리소좀에서의 분해를 통해 활성 젬시타빈 방출 |

| 제품특성 |

-

간암을 포함한 GPC3-양성 종양에 선택적인 약물전달

-

젬시타빈을 압타머 서열 내에 내재화함으로써 (1) 젬시타빈에 대한 종양 약물 내성 기전 극복, (2) 제조공정 및 CMC의 단순화

-

압타머의 높은 조직 투과력과 신장을 통한 신속한 배출로 부작용 최소화 및 넓은 치료용량계수 확보 기대

-

면역항암제와의 병용 시너지 효과 기대

|

| 진행경과 |

-

임상용 원료 및 완제의약품 GMP 생산완료

-

전임상 GLP 독성시험(설치류, 비설치류) 완료

-

IND 신청완료(MFDS)

|

| 향후계획 |

-

임상1a/b상 시험개시(2024. 4Q), 국내 4개 site

|

| 경쟁제품 |

-

Sorafenib, Lenvatinib, Atezolizumab/bevacizumab |

| 관련논문등 |

-

YL Cho et al. Pharmaceutics, 2020, 12, 985 -

글리피칸3 특이적 압타머 복합체 및 이의 용도

- 대한민국 특허등록(2020): 10-2154683 - PCT 출원(2020): PCT/KR2020/015536

- 중국 특허등록 결정, 미국/유럽/일본 심사 중 |

| 시장규모 |

글로벌 간암치료제 시장은 2019년 기준 17.3억 달러에서 CAGR 20.2%로 성장하여 2027년까지 73.8억 달러 시장 예상 (출처: Fortune Business Insight 시장보고서) |

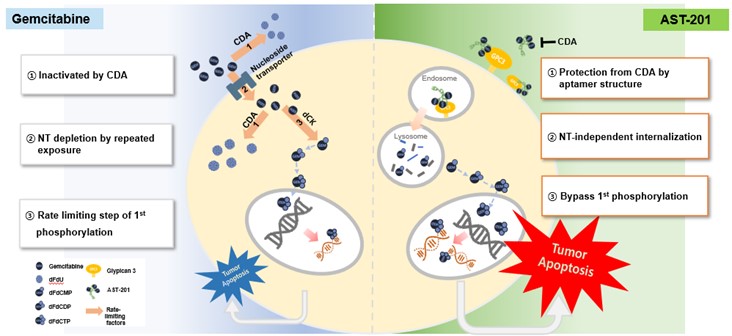

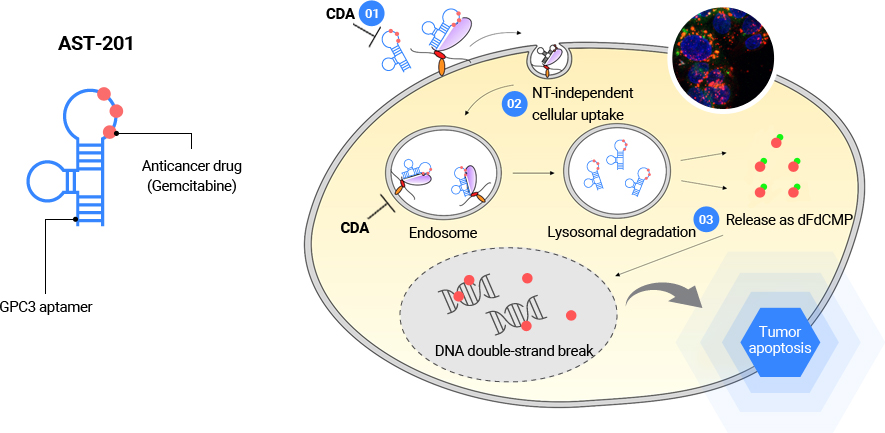

AST-201은 종양 특이적으로 발현하는 글리피칸3(GPC3)를 표적으로 하는 표적 항암치료제입니다. GPC3 특이적인 압타머에 항암제인 젬시타빈(gemcitabine)을 내재화한 형태로, 별도의 약물접합 과정없이 압타머 합성과정에서 서열 내에 내재화하여 종양의 젬시타빈 약물저항성 기전을 회피하면서 효과적으로 약물이 표적으로 전달되도록 디자인되었습니다.

GPC3는 간암(HCC, >70%), 비소세포폐암(NSCLC, >50%) 등에서 과발현이 보고되어 있고 성인의 정상세포에서의 조직별 발현은 없는 것으로 알려져 있습니다. 특히 간암에서는 전암성 병변(간경화)과 간암을 효과적으로 구분할 수 있는 바이오마커로 GPC3 발현 정도와 생존율 및 예후 간의 상관관계가 높은 것으로도 보고되고 있습니다. 특히, 최근 연구결과에 따르면 GPC3 발현이 높을수록 간암 1차 치료제인 아테졸리주맙-베바시주맙 병용요법의 임상 반응률이 현저히 떨어지는 것으로 보고되면서 GPC3는 간암치료제 개발에서 매우 중요한 표적으로 부각되고 있고, 항체 및 CAR-T 세포치료제 등 다양한 치료제 개발의 핵심 표적이 되고 있습니다.

AST-201은 GPC3-양성 종양에 선택적으로 결합하여 수용체-매개 내포작용(receptor-mediated endocytosis)를 통해 세포 내로 들어갑니다. 이후, 세포 내 분해소기관인 리소좀으로 이동하여 분해되면서 탑재되어 있던 젬시타빈을 세포 내로 방출하고 방출된 젬시타빈은 핵으로 이동해 DNA합성을 저해함으로써 종양세포를 죽이게 됩니다.

이러한 기본적인 약물전달 과정과 더불어 앞서 기술한 바와 같이 젬시타빈 내성과 관련된 주요 작용들에 대한 극복 기전 또한 규명되었습니다. 잘 알려진 전신투여 항암제인 젬시타빈은 종양의 젬시타빈 특이적 약물저항 기작으로 인해 여타 화학항암제와 마찬가지로 사용에 제한을 받고 있습니다. 주요 저항 기전으로는 ① CDA(cytidine deaminase)에 의한 젬시타빈 비활성화, ② NT(nucleoside transporter)의 변이로 인한 약물유입 저해, ③ 세포 내 dCK(deoxycytidine kinase)에 의한 젬시타빈 활성화의 속도저해가 있습니다. AST-201은 젬시타빈을 압타머 서열내에 직접 내재화함으로써 3가지 주요 저항 기전들로부터 보호되고 일부 경로를 우회할 수 있도록 설계되어 젬시타빈의 약물활성을 담보할 수 있습니다.

| [AST-201 작용 기전 및 장단점] |

|

|

AST-201 작용기전 |

| 강점 | 한계 |

|

1)

전암성 병변인 간염, 간경화를 구분할 수 있는 선택성 높은 표적에 대한 약물전달 치료제

2) 젬시타빈에 대한 종양 저항성 기전 극복

3)

체내 물질대사의 핵심장기이나 종양으로 인해 약화된 간조직으로 인해 높은 potency의 항암제의 적용이 어려움. AST-201은 상대적으로 potency가 약한 젬시타빈을 표적 전달함으로써 간조직의 부담을 줄일 수 있는 약물전달치료제

4) 별도의 약물접합 과정이 배재되고 약물이 내재된 형태로 만들어지는 제조공정

|

1)

젬시타빈 자체의 potency 한계로 인해 AST-201의 높은 투여용량

2)

단독요법의 효능 한계 가능성 및 그에 따른 면역항암제 병용투여 필요성

3)

간암, 폐암 등 일부 암종에 제한된 적응증

|

| (출처 : 당사 자료) |

2) 면역항암제/혈액암 치료제 AST-202

| 구분 |

표적 약물전달 항암제 |

| 적응증 |

혈액암(CD25-양성) 주요 암종: T 세포 림프종(TCL), 급성골수성 백혈병(AML) |

| 작용기전 |

-

종양 표면 CD25 결합과 그에 따른 세포 내재화, 리소좀에서의 분해를 통해 세포분열 억제 약물인 MMAE 방출

-

종양 주변 환경 내 비율이 높은 종양면역억제 세포인 Treg의 선택적 불활성화 및 사멸

|

| 제품특성 |

-

CD25 선택적 압타머-약물 접합체

-

CD25-양성 세포 선택적 사멸 유도

-

BLlinker(분지형 링커기술, 특허출원) 활용한 다수의 약물도입으로 개선된 안정성 및 약동력학적 프로파일, 향상된 유효성

-

낮은 혈액학적 부작용(경쟁 ADC 대비 안전)

-

선택적 Treg 불활성화와 사멸 유도 및 이를 통한 항종양 면역 활성 증대

-

신속한 종양 표적화와 투과성, 빠른 체내 배출 특성을 활용함으로써 장기적인 Treg 소실로 인한 자가면역 등 부작용 및 비특이적 독성 최소화

-

높은 종양조직 투과성 및 빠른 종양세포 내재화률

-

면역관문억제제 병용 투여를 통한 반응률 개선 및 시너지 효과 기대

|

| 진행경과 |

-

혈액암 동물모델에서의 종양성장 억제 및 완전관해 효과 확인

-

혈액암 동물모델 생존률 평가에서 대조군 대비 AST-202 투여군의 월등히 우수한 생존률 확인

-

ELOHA assay 기반 생체시료분석법 개발 완료

-

In vitro 대사안정성 및 설치류 렛트 PK 분석 완료

|

| 향후계획 |

-

In vivo 효능평가(추가 혈액암, 경쟁약물 비교 평가, 고형암, 단독투여 및 면역관문억제제 병용투여)

-

CMC 공정개발 및 전임상 GLP 독성 평가(2025)

|

| 경쟁제품 |

-

CD25 표적 치료제 약물 없음

-

개발 중인 파이프라인: ADC therapeutics의 ADCT-301(ADC, 임상2상)

-

혈액암 ADC: Adcetris (brentuximab vedotin)

|

| 관련논문등 |

-

JH Kang et al. AACR, 2022 -

D Lee et al. SITC, 2023 -

CD25를 표적으로 하는 압타머 및 이의 약물 접합체의 이용

- 대한민국 특허 출원(2023): 10-2023-0149904 - PCT 출원(2023): PCT/KR2023/017344

|

| 시장규모 |

- 글로벌 면역항암제 시장 2023년 기준 7300억 원, 4년새 3배 성장(출처: IQVIA 시장보고서)

-

글로벌 비호지킨림프종 시장은 2022년 73억 달러, CAGR 8.2%, 2030년 135억 달러 예상(출처: DataM Intelligence 시장보고서)

-

글로벌 급성골수성백혈병 시장은 2023~2030년 CAGR 11.3% 성장(출처: Data Bridge Market Research 시장보고서)

-

혈액암 치료제 ADC인 Adcetris의 연간 매출은 2022년 기준 14.8억 달러(출처: Biopharma PEG article)

|

| 기타 |

-

국가신약개발사업 신약기반 확충 연구과제 수행

|

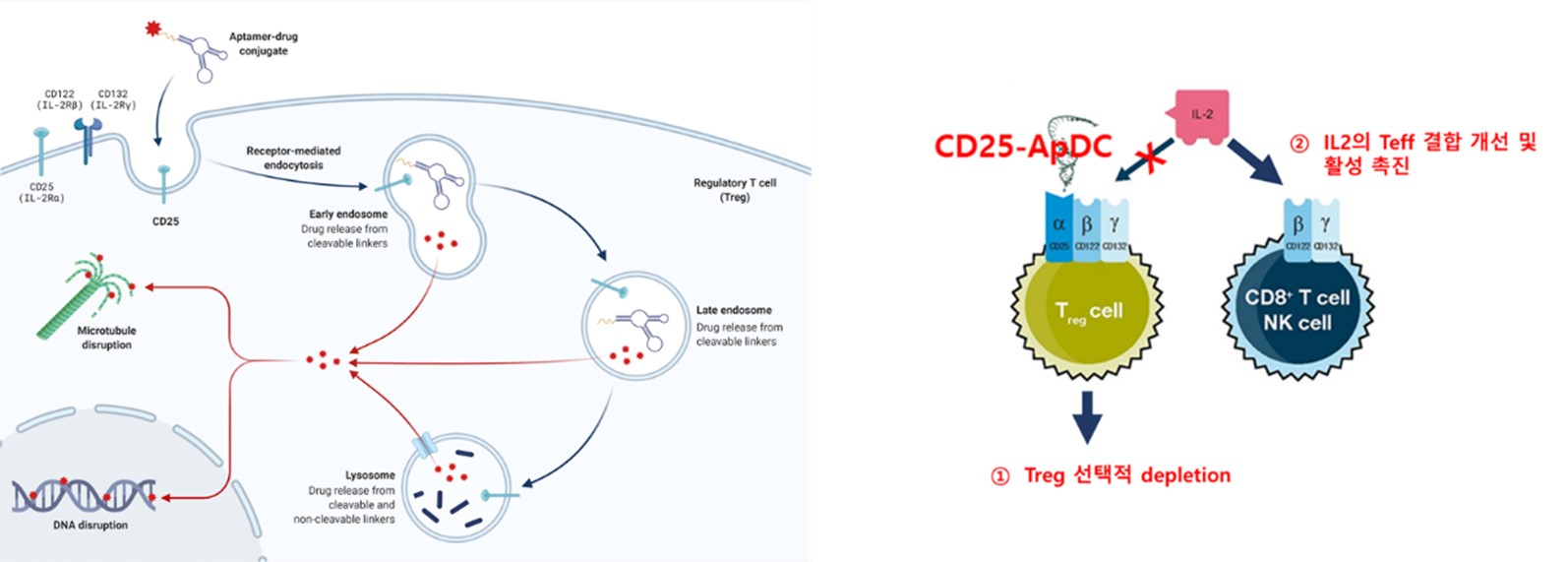

AST-202는 T세포 림프종, 급성골수성백혈병에서 특징적으로 과발현되는 CD25 단백질을 표적으로 하는 ApDC

®입니다. CD25-양성세포에 대한 선택성이 높고, 세포결합 이후 빠르게 내재화되어 세포사멸을 유도합니다. 당사 고유의 분지형 링커기술(BLinker)을 적용 압타머에 3개의 약물이 접합되도록 설계되어 약효가 개선됨과 더불어 생체안정성 및 약동력학적 특성 개선, 이에 따른 유효성이 대폭 증가되었습니다.

CD25는 IL-2 수용체의 구성 단백질로 IL-2alpha로도 알려져 있습니다. 면역조절세포인 조절T세포(regulatory T cell, Treg)에 높게 발현되어 있어 Treg 활성에 관여하는 단백질입니다. 더불어 다양한 혈액암에서도 과발현이 되어 있으며, 특히 T 세포 림프종과 급성골수성 백혈병에서 높은 발현이 관찰었고, 해당 암의 예후 및 재발과 밀접한 관련이 있는 것으로 보고되고 있습니다.

AST-202는 CD25-양성 종양에 선택적으로 결합하여 수용체-매개 내포작용(receptor-mediated endocytosis)를 통해 세포 내로 들어갑니다. 이후, 세포 내 분해소기관인 리소좀으로 이동하여 효소분해 특이적인 링커부분이 잘리면서 세포분열 억제약물 MMAE가 방출됩니다. 방출된 MMAE는 직접 전달된 세포의 사멸을 유도할 뿐만 아니라, 세포막을 통해 이동하여 주변 세포까지 분열억제 및 사멸 효과를 보입니다. 이러한 효과를 바이스탠더 효과(bystander effect)라 하고 이종(異種)의 세포들로 구성된 종양의 보다 효과적인 제거를 유도할 수 있습니다.

| [AST-202의 작용 기전] |

|

|

AST-202 작용기전 |

| (출처 : 당사 자료) |

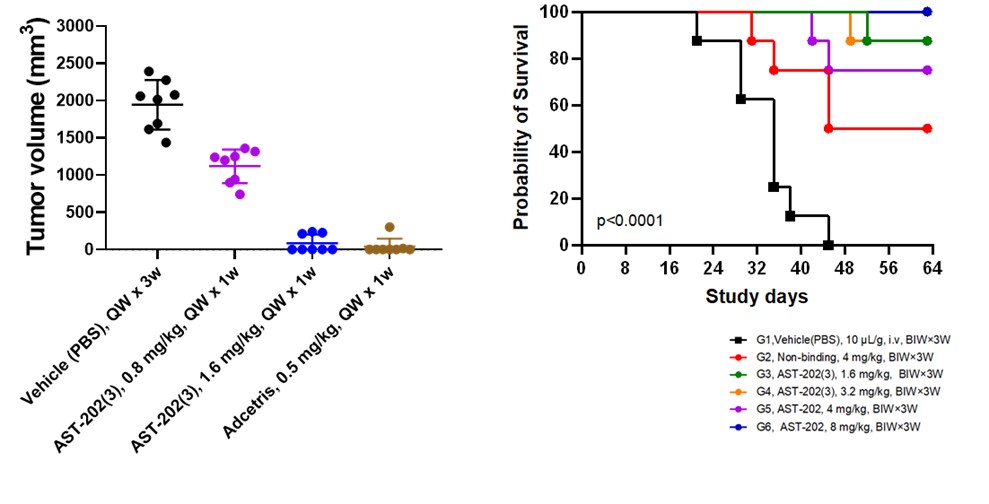

국가신약개발과제 연구 수행을 통해 표적과의 높은 특이성과 빠른 세포 내재화 속도가 규명되었고, 당사 고유의 분지형 링커(Blinker)를 이용하여 압타머-약물 비율 조절하는 등 물질 자체의 최적화가 완료되었습니다. In-vitro에서 우수한 표적 결합, 약물전달 및 CD25-양성인 종양세포 및 조절 T 세포(Treg)의 선택적 depletion의 효과를 확인하였습니다. 또한, 1차적으로 혈액암의 동물모델에서 진행된 유효성 평가에서 주2회/2주 투약만으로 종양이 완전히 사라지는 용량군을 확인했으며, 투약 중단 이후 회복기간에도 종양 재성장이 관찰되지않는 우수한 효과가 확인되었습니다. 추가적인 시험을 통해 종양성장억제 효과의 최소 유효용량, 투여빈도 등을 확인하였습니다. 종양모델에서의 생존률 시험에서도 AST-202 투여군의 생존률이 극적으로 개선되는 효과가 확인되었습니다. 해당 연구결과는 미국암연구학회 연례학술대회(AACR 2023) 초록발표, 미국면역항암학회(SITC 2023)에서 포스터발표를 통해 공개된 바 있습니다.

현재는 후보물질을 확정하고 전임상 진입단계에 있습니다. 압타머의 예비독성 평가에서 hERG 시험/복귀돌연변이 시험/염색체이상반응 시험에서 모두 음성의 결과를 얻어 심장 및 유전독성의 가능성이 매우 낮은 물질임을 확인했습니다. 또한, 자체 개발한 ELOHA 시험법의 생체시료분석법이 개발되었고, 이를 바탕으로 설치류에서의 약동력학적 평가(PK)가 완료되었습니다. 더불어, 추가적인 혈액암 동물모델 평가를 통해 독성대비 유효용량범위 평가, 비교약물(Adcetris) 대비 효능 평가 등을 위한 시험이 진행 중에 있습니다.

| [비임상 시험에서 확인한 AST-202의 유효성] |

|

|

AST-202의 in vivo 유효성 |

| (출처 : 당사 자료) |

| [AST-202의 세부개발 일정] |

| 예상 시기 | 2024년 | 2025년 | 2026년 | 2027년 |

| 개발단계 |

후보물질 |

전임상 |

임상 1상 |

|

| 세부개발 항목 |

압타머 화학적 최적화

압타머-약물 conjugation

In vivo 유효성 평가

예비 독성 평가

|

약리연구

CMC 연구

임상시험 계획수립 및 자료작

성

|

||

| 단계별 목표 (주요 매개변수) |

후보물질 확정 - 후보물질군 확보 - 작용기전 규명 - In vitro 활성 및 in vivo 유효성 확인 - In vivo PK 충족 - 예비독성(안전성 확인, hERG, 유전독성, 단회독성) - 물리화학적 특성 파악 및 합성공정 확보 |

IND 승인 - 유효성평가 - Non-GLP와 GLP 독성평가(STD10 설정) - 흡수/분포/대사/배출 분석결과 확보 - 비임상시료생산/원료의약품/완제의약품 GMP 생산완료 |

임상진입 - 안전성, 내약성 평가 - 약동학적 특성 평가 - 약력학적 특성 평가 |

|

| 현재 진행현황 |

후보물질 확정 약물의 항종양 유효성은 확인됨 약물 차별화 포인트 확보를 위한 추가적인 in vivo 모델 평가 계획 |

|||

| (출처 : 당사 자료) |

앞서 언급한 여러 가능성에도 불구하고 현 시점에는 다음과 같은 한계점이 존재합니다.

① In vitro 조직배양에서 확인된 종양투과성과 이소이종 종양이식 모델에서 확인된 항종양 효과가 실제 복잡한 in vivo 종양 미세환경(특히, 항체 기반 면역항암제의 효과가 성공적이지 못한 췌장암, 대장암 등의 종양조직) 내에서의 재현여부

②

혈구세포들에 대한 in vitro 독성 평가에서는 ADC 대비 안전함을 확인했으나, 기타 주요 조직별 비특이적인 부작용에 대한 불확실성. 추후 독성연구 등을 통해 규명

③ 압타머를 기반으로 한 새로운 표적 약물전달 플랫폼으로서 표적결합 및 약물전달의 표준 기술로 많은 임상적 결과들이 축적된 항체와의 경쟁

3) 고형암 치료제 AST-203

| 구분 |

표적 약물전달 항암제 |

| 적응증 |

고형암(Trop2-양성) 주요 암종: 췌장암, 폐암, 유방암 |

| 작용기전 |

-

종양 표면 Trop2 결합과 그에 따른 세포 내재화, 리소좀에서의 분해를 통해 세포분열 억제 약물인 MMAE 방출

-

Bystander 효과

|

| 제품특성 |

-

Trop2 선택적 압타머-약물 접합체

-

Trop2-양성세포 선택적 사멸 유도

-

BLlinker(분지형 링커기술, 특허출원)를 활용한 다수의 약물도입으로 개선된 안정성 및 약동력학적 프로파일, 향상된 유효성

-

낮은 혈액학적 부작용 (경쟁 ADC 대비 안전)

-

신속한 종양 표적화와 투과성, 빠른 체내 배출 특성을 활용함으로써 항종양 효과는 높이고, 장기적인 약물의 노출을 최소화하여 용량제한독성을 개선하고 넓은 치료용량계수 확보

-

높은 종양조직 투과성 및 빠른 종양세포 내재화률

-

면역관문억제제 병용 투여를 통한 반응률 개선 및 시너지 효과 기대

|

| 진행경과 |

-

Trop2 압타머의 표적 선택성, 세포 선택성 확인

-

ApDC®의 최적화 및 in vitro 활성/기전 평가 완료

-

3차원 종양배양 조건에서 ApDC®의 항체대비 우수한 투과성 및 그에 따른 종양사멸 효과 확인

-

microPET 분석을 통한 동물모델에서의 종양 표적화 및 전반적인 조직분포 확인

-

췌장암 동물모델에서의 경쟁약물 ADC인 Trodelvy 대비 우수한 종양성장 억제 효과 확인

|

| 향후계획 |

-

In vivo 효능평가(비소세포 폐암 모델, 동소이식 췌장암 모델)

-

ApDC®의 물리화학적 특성, 생체시료분석법 개발, 약동력학적 분석

-

비임상 후보물질 확보(2025. 1Q)

|

| 경쟁제품 |

-

Trodelvy(Trop2 ADC, FDA 승인): 삼중음성 유방암 치료제로 승인받은 이후 지속적으로 적응증 확장(폐암, 요로상피암 등) 중

-

개발 중인 파이프라인: Daiichi Sankyo의 DS1062(Trop2 ADC, 임상3상), 리가켐의 LCB84(Trop2 ADC, 전임상)

|

| 관련논문등 |

-

치료용 담체로서 항 Trop2 압타머

- 대한민국 특허 출원(2024): 10-2024-0093233 |

| 시장규모 |

-

글로벌 ADC 시장은 2023년 기준 100억 달러 상회(출처: Biopharma PEG article)

-

Trodelvy 단일 품목의 연 기준 2023 매출은 11억 달러(출처: Gilead Sciences 2023 운영보고서)

|

AST-203은 다양한 암종에서 과발현되어 있고, 특히 최근 가장 주목받고 있는 ADC 표적인 Trop2 단백질을 표적으로 하는 ApDC

®입니다. Trop2-양성 세포에 대한 선택성이 높고, 세포결합 이후 빠르게 내재화되어 신속한 세포사멸을 유도합니다.

당사 고유의 분지형 링커(Blinker)기술을 적용 압타머에 3개의 약물이 접합되도록 설계되어 약효가 개선되었고 생체안정성 및 약동력학적 특성 개선, 이에 따른 유효성이 대폭 증가되었습니다. 더불어, 3차원으로 배양된 Trop2-양성 종양 스페로이드(spheroid)에서 항체 대비 최대 6.7배 높은 조직침투율을 보였으며, Trop2-양성 종양 동물모델(췌장암)을 이용한 생체분포실험에서도 빠른 종양 표적화와 신장을 통한 신속한 체외 배출이 확인된 바 있습니다. 더욱이 동일 표적에 대한 승인된 ADC인 트로델비(Trodelvy)와 동물모델에서의 효능비교 실험에서 상대적으로 우수한 종양성장 억제효과가 관찰되었습니다.

또한, 혈구세포들에 대한 독성 평가에서도 ADC와는 다르게 혈액을 구성하는 단핵구, 혈소판 전구세포 등에 영향을 미치지 않는 안전한 약물전달체로 확인되어 ADC의 주요 부작용인 혈소판 및 호중구 감소에 대한 우려를 최소화할 수 있을 것으로 예상됩니다.

앞서 기술한 바와 같이 Trop2는 ADC 개발이 활발히 이루어지고 있는 표적입니다. 기 승인된 트로델비를 비롯해 다이이찌산쿄의 DS-1062, 머크의 MK-2870 등이 후기 임상을 마쳤거나 진행 중인 만큼 많은 주목을 받고 있는 종양 바이오마커입니다.

당사가 목표로 하는 주요 적응증으로는 Trop2-발현이 높으나 ADC 치료제 개발의 난항을 겪고 있는 췌장암과 비소세포폐암입니다. ApDC가 보이는 우수한 종양침투능, 상대적으로 낮은 부작용 가능성 등은 ADC 개발이 어려운 난치성 암에 대한 미충족 수요를 해결할 수 있는 대안이 될 수 있을 것입니다.

AST-203의 기본적인 작용기전은 상기 기술된 다른 ApDC와 유사한 기전을 따릅니다. Trop2-양성 종양에 선택적으로 결합하여 수용체-매개 내포작용(receptor-mediated endocytosis)를 통해 세포 내로 들어가 세포 내 분해소기관인 리소좀으로 이동하여 효소분해 특이적인 링커부분이 잘리면서 세포분열 억제약물 MMAE가 방출되어 세포사멸을 유도하고, 바이스탠더 효과(bystandereffect)도 확인되었습니다.

물질 최적화 과정을 거쳐 현재는 후보물질 확정과 적응증 확대 가능성을 판단하기 위한 다양한 모델에서의 in vivo 평가와 약동력학적 특성을 파악하기 위한 PK 시험을 진행하고 있습니다. 압타머의 PK 시험을 위해 자체적으로 ELOHA 시험법, ApDC 분석을 위해 변형 ELOHA 시험법, 페이로드 PK 분석을 위한 LC-MS법 등의 생체시료분석법이 개발되었고, 이를 바탕으로 설치류에서의 약동력학적 평가(PK)를 진행 중에 있습니다.

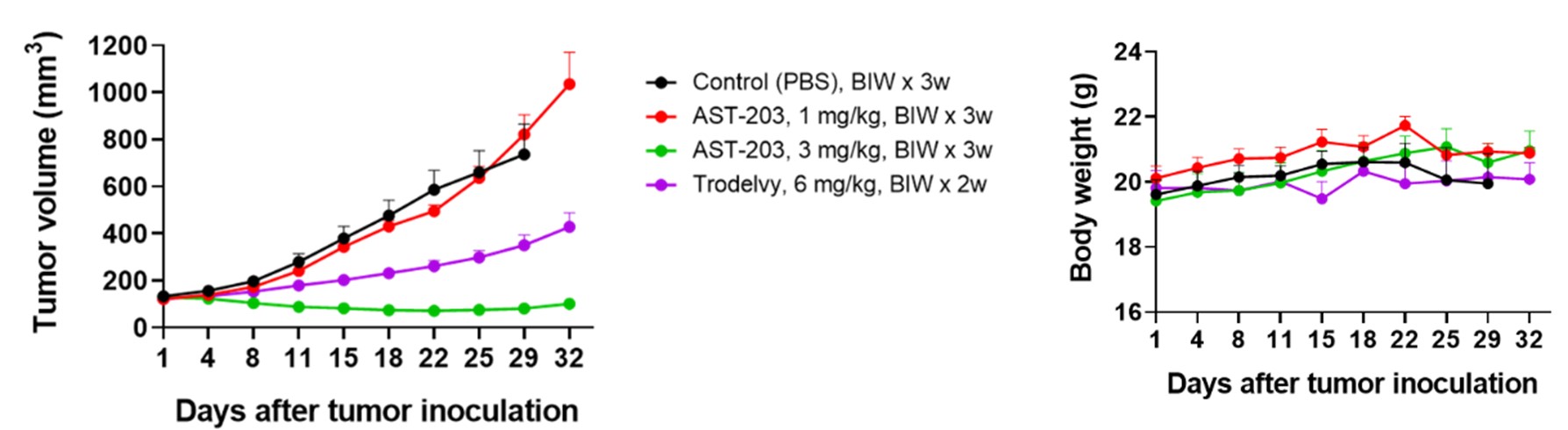

1차적으로 췌장암의 동물모델에서 진행된 유효성 평가에서 용량의존적인 항종양 효과가 확인되었으며, 비교약물로 사용된 동일 표적의 기 승인 ADC인 트로델비와의 효능비교에서도 상대적으로 우수한 항종양 효과를 확인하였습니다

| [비임상 시험에서 확인한 AST-203의 유효성] |

|

|

AST-203의 in vivo 유효성 |

| (출처 : 당사 자료) |

| [AST-203의 세부개발 일정] |

| 예상 시기 | 2024년 | 2025년 | 2026년 | 2027년 |

| 개발단계 |

후보물질 |

전임상 |

임상 1상 |

|

| 세부개발 항목 |

압타머 화학적 최적화

압타머-약물 conjugation

In vivo 유효성 평가

예비 독성 평가

|

약리연구

CMC 연구

임상시험 계획수립 및 자료작

성

|

||

| 단계별 목표 (주요 매개변수) |

후보물질 확정 - 후보물질군 확보 - 작용기전 규명 - In vitro 활성 및 in vivo 유효성 확인 - In vivo PK 충족 - 예비독성(안전성 확인, hERG, 유전독성, 단회독성) - 물리화학적 특성 파악 및 합성공정 확보 |

IND 승인 - 유효성평가 - Non-GLP와 GLP 독성평가(STD10 설정) - 흡수/분포/대사/배출 분석결과 확보 - 비임상시료생산/원료의약품/완제의약품 GMP 생산완료 |

임상진입 - 안전성, 내약성 평가 - 약동학적 특성 평가 - 약력학적 특성 평가 |

|

| 현재 진행현황 |

후보물질 확정 약물의 항종양 유효성은 확인됨 약물 차별화 포인트 확보를 위한 추가적인 in vivo 모델 평가 계획 |

|||

| (출처 : 당사 자료) |

앞서 언급한 여러 가능성에도 불구하고 현 시점에는 다음과 같은 한계점이 존재합니다.

①

In vitro 조직배양에서 확인된 종양투과성과 이소이종 종양이식 모델에서 확인된 항종양 효과가 실제 복잡한 in vivo 종양 미세환경(특히, 항체 기반 면역항암제의 효과가 성공적이지 못한 췌장암, 대장암 등의 종양조직) 내에서의 재현여부

②

혈구세포들에 대한 in vitro 독성 평가에서는 ADC 대비 안전함을 확인했으나, 기타 주요 조직별 비특이적인 부작용에 대한 불확실성. 추후 독성연구 등을 통해 규명

③ 압타머를 기반으로 한 새로운 표적 약물전달 플랫폼으로서 표적결합 및 약물전달의 표준 기술로 많은 임상적 결과들이 축적된 항체와의 경쟁

[기술이전 추진 현황 및 예상 시기]

당사는 2024년 3월 '압타머-약물접합체(ApDC) 고형암 치료제 AST-201의 국내 1상 임상시험 IND 승인 신청'을 진행하고 공시한 바 있습니다. 이에 2024년 4월 식품의약품안전처(MFDS)의 자료보완 요구를 수령하였고, 증권신고서 제출일 현재 보완자료 대응을 계속하고 있습니다. 당사는 자료보완 기한인 2024년 10월까지 자료제출을 완료하고 승인 획득을 목표하고 있습니다.

| [투자판단 관련 주요경영사항(임상시험 계획 승인신청)(2024.03.12.)] |

| 투자 유의사항 | - 임상시험 약물이 의약품으로 최종 허가받을 확률은 통계적으로 약 10% 수준으로 알려져 있습니다. - 임상시험 및 품목허가 과정에서 기대에 상응하지 못하는 결과가 나올 수 있으며, 이에 따라 당사가 상업화 계획을 변경하거나 포기할 수 있는 가능성도 상존합니다. - 투자자는 수시공시 및 사업보고서 등을 통해 공시된 투자 위험을 종합적으로 고려하여 신중히 투자하시기 바랍니다. |

|

| 1. 제목 | 압타머-약물접합체(ApDC) 고형암 치료제 AST-201의 국내 1상 임상시험 IND 승인 신청 | |

| 2. 주요내용 | 1) 임상시험명칭 | GPC3 양성인 진행성 고형암 환자에서 AST-201 투여 시의 내약성, 안전성 및 약동학적 특성을 평가하기 위한 다기관, 공개, 용량 증량 및 확장, 제1상 임상시험 |

| 2) 임상시험단계 | 한국 MFDS 임상시험 제 1상 | |

| 3) 임상시험승인기관 | 한국 식품의약품안전처(MFDS) | |

| 4) 임상시험실시국가 | 한국 | |

| 5) 임상시험실시기관 | 한국 내 4개 병원 | |

| 6) 대상질환 | GPC3 양성인 진행성 고형암 (advanced solid tumor) |

|

| 7) 신청일 | 2024-03-12 | |

| 8) 임상시험목적 | 일차 목적으로 GPC3 양성인 진행성 고형암 환자에서 AST-201 투여 시의 내약성 및 안전성을 평가하여 최대내약용량(MTD)을 확인하고, 제2상 권장용량(RP2D)를 결정하고자 함. 이차 목적으로는 AST-201 투여 시의 약동학적 특성 및 예비 항종양 활성을 평가하기 위함. | |

| 9) 임상시험방법 | - 디자인: 다기관, 공개, 용량 증량 및 확장 1상 임상시험 - 대상자: GPC3 양성 진행성 고형암 환자 - 대상자수: 제1a상 (최대 30명) 제1b상 (1a상 종료 후 결정) - 투여방법: 각 코호트별 정해진 용량으로 각 28일 주기에서 1일, 8일, 15일째에 투여 - 1차 평가: 안전성, 내약성 - 2차 평가: 약동학적 평가, 예비 유효성 평가 |

|

| 10) 임상시험기간 | 임상시험 승인일로부터 36개월 | |

| 11) 목표 시험대상자 수 | 최대 70명 | |

| 3. 사실발생(확인)일 | 2024-03-12 | |

| 4. 기타 투자판단과 관련한 중요사항 | ||

| - 상기 사실발생(확인)은 한국 식품의약품안전처(MFDS)에 임상시험계획 승인 신청을 접수한 날짜입니다. - 추후 임상시험계획 승인 시 관련 공시를 즉시 제출하겠습니다. |

||

| ※ 관련공시 | - | |

| (출처 : 전자공시시스템) |

AST-201은 주요 적응증 간암을 고려하여 간암환자가 많은 중국 기업 대상으로 기술이전을 목표하고 있고, 중국 현지에 있는 BD 전문 에이전트 Y사를 통해 중국 제약바이오 기업 80여 개사에 제안하였습니다. 다만 현재 임상 IND 진입시점이어서 1상 임상결과를 확인한 이후에 판단하겠다는 기업이 대다수입니다. AST-201은 2025년 임상 1a상 POC 데이터를 기반으로 물질의 안전성과 예비 효능이 확인되는 시점에 기술이전 논의가 본격적으로 진행될 것으로 예상됩니다. 회사에서 예상한 바대로, 젬시타빈 허가 용량의 5% 투여시 동등한 치료 효과를 확인하고 내약성도 충분히 입증된다면 그동안 접촉해온 기업들과 기술이전 논의를 빠르게 진전시킬 수 있겠지만, 그렇지 않은 경우에는 1b상 결과확인까지 요구되어 2026년까지 시간이 더 소요될 수 있습니다.

대외변수로 의정갈등으로 인한 대형병원 휴진 등으로 임상시험 다수가 중단 또는 지연되고 있습니다. 한국임상시험참여포털 등에 따르면 지난 2월 20일 전공의 집단사직 이후 4개월간 식품의약품안전처 허가를 받은 임상시험은 총 328건이며, 지난해 같은 기간 428건과 비교해 30% 이상 감소했습니다. 대학병원의 교수진도 파업에 참여하거나 사직하는 경우가 발생하면서 연구윤리심의위원회(IRB) 심사와 대상환자 모집 등 병원내 임상 과정에도 제동이 걸리고 있습니다.

| [의정갈등으로 인한 임상연구 지연] |

|

|

의정갈등으로 인한 임상연구 지연 보도내역(2024.06) |

| (출처 : 동아사이언스, 2024.06) |

당사는 임상시험의 지연으로 인한 위험에 대응하기 위해 글로벌 임상시험 병행도 고려하고 있습니다. 대상 국가로는 호주를 유력하게 검토하고 있으며, 호주는 AST-201의 목표환자 중 한 군인 폐암환자가 많이 있으며 다양한 인종이 분포하여 환자모집에 적합할 것으로 판단하였습니다.

후속 파이프라인인 AST-202 및 AST-203은 전임상 및 CMC 결과에 따라 임상 진입 시기를 결정할 수 있습니다. 전임상 단계에서 구체적인 효능과 안전성 지표를 확인하여 임상진입 전인 2025~26년 중 기술이전을 추진하는 것을 우선하나, 공동개발 파트너를 찾지 못할 경우 시장성을 검토하여 자체적으로 임상 1상에 진입하는 방안도 고려할 것입니다. 하지만 전임상 단계에서 기술이전에 충분한 데이터를 확보할 수 있을지 여부가 불분명하고, 객관적인 근거자료를 확보하는 외부 CRO 및 CMO의 역량과 난이도에 따라 계약 시기는 지연될 수 있습니다.

상기와 같이 당사는 간암 치료제(AST-201) 및 혈액암 치료제(AST-202) 등의 신약 파이프라인을 개발 중이나, 신고서 제출일 현재 당사가 체결한 라이센스 아웃(License-Out) 계약 사항은 없습니다. 이러한 임상 계획에도 불구하고 임상 초기 단계에서 안전성 이슈가 발생되어 추가 개발이 불가해지거나 유효성 입증에 실패할 수 있으며, 이는 당사의 재무상태 및 영업실적에 부정적인 영향이 있을 수 있습니다.

(주5) 정정 전

| 라. 기술이전 지연 및 실패에 따른 위험 당사와 같은 바이오벤처는 낮은 임상성공률, 대규모 개발비용, 오랜 개발기간에 따른 리스크를 분산하기 위하여 개발 초기단계에서 기술이전함으로써 조기에 수익을 시현하는 것을 기본적 수익모델로 구축하고 있습니다. 국내외 대형 제약사 또한 대규모 개발비용을 감수하고 성공확률이 높은 약제로의 선택과 집중을 통해 최상의 결과를 얻고자 내외부의 파이프라인을 다양화해 연구개발하는 전략을 취하고 있습니다. 당사는 전임상 또는 임상 초기 단계에서 각 적응증에 전문성을 가진 국내외 제약 및 바이오 회사와의 기술이전을 통해 시장의 미충족 수요 및 허가기관의 규정에 최적화된 임상을 설계 및 수행하여 시판 허가 가능성 및 매출을 극대화하고, 여기서 발생하는 마일스톤과 로열티를 통해 추가적인 연구를 위한 탄탄한 자금 구조를 확보하는 사업모델을 추구하고 있습니다. 항암제를 포함해 플랫폼 기반 신약개발에 니즈를 가진 다수의 제약 및 바이오 회사와 기술 이전에 대한 활발한 논의 또한 진행 중에 있습니다. 현재는 후보물질 확정과 적응증 확대 가능성을 판단하기 위한 추가적인 in vivo 평가와 약동력학적 특성을 파악하기 위한 PK 시험을 진행하고 있습니다. 압타머의 PK 시험을 위해 자체적으로 ELOHA 시험법, ApDC 분석을 위해 변형 ELOHA 시험법, 페이로드 PK 분석을 위한 LC-MS법 등의 생체시료분석법을 개발하였고, 이를 바탕으로 설치류에서의 약동력학적 평가(PK)를 진행 중에 있습니다. 그러나 상기와 같은 당사의 노력에도 불구하고 글로벌 제약사들의 사업 전략 변동, 글로벌제약 산업의 침체 및 경쟁 치료제의 개발 등으로 인해 신규 기술이전 계약 체결에 실패할 수 있습니다. 글로벌 제약사로의 신규 기술이전 계약의 지연 및 실패할 경우 당사의 재무안정성과 현재 당사가 목표로 하는 영업실적에 부정적인 영향이 있을 수 있습니다. |

바이오 산업은 연구개발부터 신약 개발의 임상 성공 및 제품 상용화 단계에 이르기까지 막대한 연구개발 비용과 10년 이상의 기간이 소요되는 기술, 자본 집약적 산업입니다. 신약을 출시하기 위해서는 전임상(비임상), 임상 1~3상 및 규제 당국의 허가 단계를 모두 통과해야 하기 때문에 평균 10~15년 정도의 장기간과 1~2조원 수준의 막대한 개발 비용이 소요됩니다.

당사와 같은 바이오벤처는 낮은 임상성공률, 대규모 개발비용, 오랜 개발기간에 따른 리스크를 분산하기 위하여 개발 초기단계에서 기술이전함으로써 조기에 수익을 시현하는 것을 기본적 수익모델로 구축하고 있습니다. 국내외 대형 제약사 또한 대규모 개발비용을 감수하고 성공확률이 높은 약제로의 선택과 집중을 통해 최상의 결과를 얻고자 내외부의 파이프라인을 다양화해 연구개발하는 전략을 취하고 있습니다.

최근 R&D 투자 효율성 하락으로 글로벌 제약기업들의 R&D 지출액 증가율이 둔화될 것으로 전망되고 있습니다. 의약품 산업은 연구개발에서부터 신약개발 성공과 제품 상용화 생산에 이르기까지 높은 R&D 비용과 10년 이상의 기간이 소요되는 기술, 자본집약적 산업이지만, 2000년 이후 글로벌 제약기업들의 투자 효율성(ROIC, 투자자본 수익률) 감소세를 보이고 있습니다. 글로벌 대형 제약기업들이 신약 1개 당 시판을 위해 드는 비용이 2010년 11.9억 달러에서 2018년 21.7억 달러, 2023년 23억달러로 급증하였습니다. 이는 각국 정부의 약가인하 유도 정책, 신약개발 비용 및 기간 증가, 경쟁 심화 등에 기인합니다.

| [글로벌 20대 제약기업들의 후기 파이프라인 ROIC 추이] |

|

|

ROIC 추이 |

| (출처 : Deloitte(Measuring the return from pharmaceutical innovation, 2024년 04월)) |

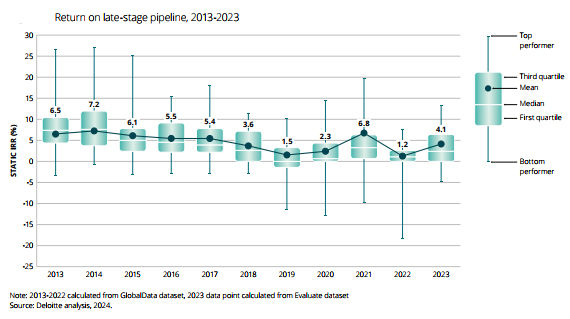

Deloitte 연례 연구 결과에 따르면 글로벌 20대 제약기업의 R&D 수익률은 2014년 7.2%에서 2022년 1.2%로 최저치를 기록하며 하향추세에 있었으나 2023년 4.1%로 반등하였습니다. 이는 신약 출시 비용은 지속적으로 증가했으나, 신약 당 예상되는 피크 판매액은 2010년대 대비 70%수준으로 감소하였기 때문입니다. 다만 전문화된 바이오제약 기업들은 높은 개발 비용에도 불구 높은 파이프라인 가치를 보유하고 있어, 대기업들을 능가하는 수익률을 기대할 수 있습니다.

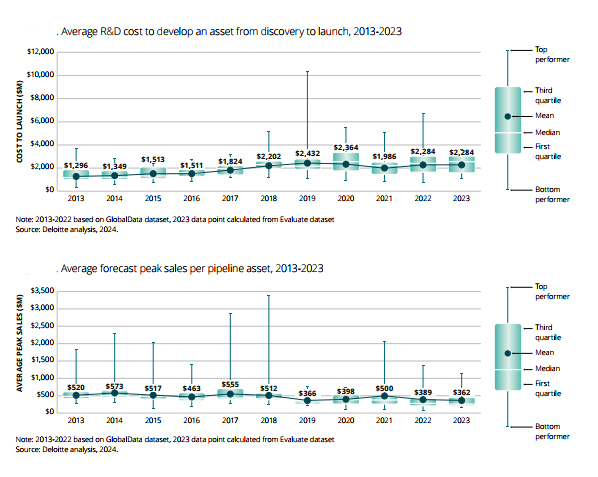

| [글로벌 20대 제약기업들의 R&D비용 및 파이프라인 당 peak sales 추이] |

|

|

R&D Cost & Peak Sales per Pipeline |

| (출처 : Deloitte(Measuring the return from pharmaceutical innovation, 2024년 04월)) |

신약 출시까지 소요되는 비용이 지속적으로 증가함에 따라, 전 세계적으로 제약사들의 기술이전 사례가 증가하고 있습니다. 2022년 02월 BIO(Biotechnology Innovation Organization)이 발간한 보고서에 따르면, 2011년부터 2021년 3분기까지 전세계 제약바이오 벤처회사의 기술이전 딜(계약금 규모 1천만 달러 이상)을 분석한 결과 거래건수는 2011년 109건에서 2020년 238건으로 증가하였으며, 계약금(upfront) 규모는 2011년 34억 달러에서 2020년 162억 달러로 증가하였습니다. 해당기간 중 발생한 기술이전 딜 중 매년 평균 55.3%가 전임상 단계에서 체결되었으며, 계약금(upfront) 규모는 평균 23억 달러였습니다. 이러한 사실로 비추어볼 때 신약 후보물질의 안전성과 효능이 임상 단계에서 완전히 입증되기 전이라 하더라도, 그 잠재력만으로도 높은 가치를 인정받고 수익으로 이어질 수 있음을 알수 있습니다.

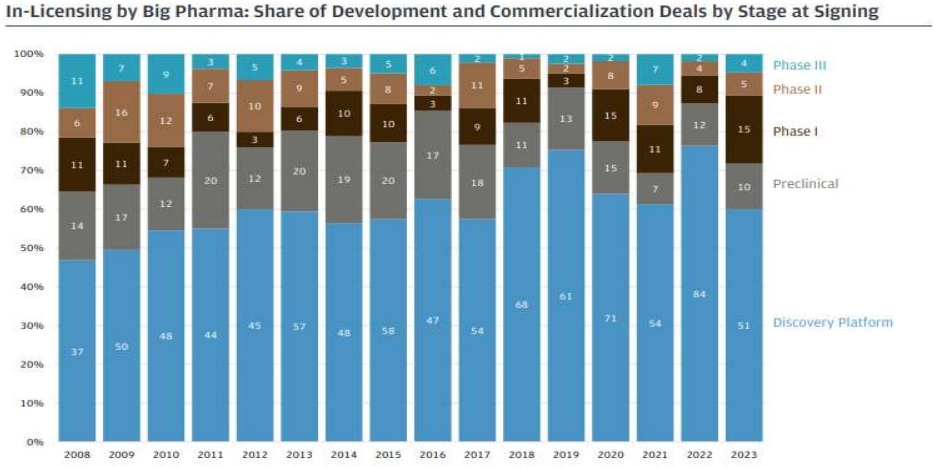

한편, 2023년 한해 질환분야에서는 항암치료제가 총 861억 달러의 거래금액으로 가장 컸으며, 두 번째 신경계질환 211억 달러와 세 번째 심혈관계질환 103억 달러와도 큰 격차를 보였습니다. 모달리티로는 바이오의약품에 대한 거래가 803억 달러로 가장 컸습니다. 특히 모달리티에 있어 ADC에 대한 라이센싱 거래금액은 크게 상승한 반면에, 세포· 유전자치료제는 하락하는 양상을 보였습니다. 대형 제약사들은 투자에 대한 리스크 완화 차원에서 세포유전자치료제 보다는 ADC를 보다 검증된 기술로 보고 있습니다. 대형 제약사들의 디-리스크(de-risk) 전략은 신약개발 단계별 거래 현황에서도 나타나고 있습니다. 2023년 한해 대형 제약사들은 기술거래 투자에 대한 리스크를 완화하기 위해 개발 초기 단계보다는 중후기 단계의 거래로 전환하기 시작했습니다. 바이오제약사들의 R&D 라이선스 계약을 개발 단계별로 보면, 초기 후보물질발굴 (Discovery) 단계에서의 거래는 2022년 84건이었으나 2023년은 51건으로 크게 감소하였고, 비임상 단계 또한 2022년 12건에서 2023년 10건으로 소폭 감소했습니다. 반면, 임상 1상에서의 거래는 2022년 8건에서 2023년 15건으로 크게 증가했고, 임상 2상 및 3상에서의 거래 비중도 소폭 증가했습니다.

| [임상단계별 빅 파마 라이센스 계약 거래 추이] |

|

|

빅 파마 라이센스 계약 거래 |

| (출처 : 2023 Annual Biopharma Licensing and Venture Report, J.P Morgan, 2023.12) |

당사는 전임상 또는 임상 초기 단계에서 각 적응증에 전문성을 가진 국내외 제약 및 바이오 회사와의 기술이전을 통해 시장의 미충족 수요 및 허가기관의 규정에 최적화된 임상을 설계 및 수행하여 시판 허가 가능성 및 매출을 극대화하고, 여기서 발생하는 마일스톤과 로열티를 통해 추가적인 연구를 위한 탄탄한 자금 구조를 확보하는 사업모델을 추구하고 있습니다. 항암제를 포함해 플랫폼 기반 신약개발에 니즈를 가진 다수의 제약 및 바이오 회사와 기술 이전에 대한 활발한 논의 또한 진행 중에 있습니다.

현재는 후보물질 확정과 적응증 확대 가능성을 판단하기 위한 추가적인 in vivo 평가와 약동력학적 특성을 파악하기 위한 PK 시험을 진행하고 있습니다. 압타머의 PK 시험을 위해 자체적으로 ELOHA 시험법, ApDC 분석을 위해 변형 ELOHA 시험법, 페이로드 PK 분석을 위한 LC-MS법 등의 생체시료분석법을 개발하였고, 이를 바탕으로 설치류에서의 약동력학적 평가(PK)를 진행 중에 있습니다.

그러나 상기와 같은 당사의 노력에도 불구하고 글로벌 제약사들의 사업 전략 변동, 글로벌제약 산업의 침체 및 경쟁 치료제의 개발 등으로 인해 신규 기술이전 계약 체결에 실패할 수 있습니다. 글로벌 제약사로의 신규 기술이전 계약의 지연 및 실패할 경우 당사의 재무안정성과 현재 당사가 목표로 하는 영업실적에 부정적인 영향이 있을 수 있습니다.

(주5) 정정 후

| 라. 기술이전 지연 및 실패에 따른 위험 당사와 같은 바이오벤처는 낮은 임상성공률, 대규모 개발비용, 오랜 개발기간에 따른 리스크를 분산하기 위하여 개발 초기단계에서 기술이전함으로써 조기에 수익을 시현하는 것을 기본적 수익모델로 구축하고 있습니다. 국내외 대형 제약사 또한 대규모 개발비용을 감수하고 성공확률이 높은 약제로의 선택과 집중을 통해 최상의 결과를 얻고자 내외부의 파이프라인을 다양화해 연구개발하는 전략을 취하고 있습니다. 당사는 전임상 또는 임상 초기 단계에서 각 적응증에 전문성을 가진 국내외 제약 및 바이오 회사와의 기술이전을 통해 시장의 미충족 수요 및 허가기관의 규정에 최적화된 임상을 설계 및 수행하여 시판 허가 가능성 및 매출을 극대화하고, 여기서 발생하는 마일스톤과 로열티를 통해 추가적인 연구를 위한 탄탄한 자금 구조를 확보하는 사업모델을 추구하고 있습니다. 항암제를 포함해 플랫폼 기반 신약개발에 니즈를 가진 다수의 제약 및 바이오 회사와 기술 이전에 대한 활발한 논의 또한 진행 중에 있습니다. 현재는 후보물질 확정과 적응증 확대 가능성을 판단하기 위한 추가적인 in vivo 평가와 약동력학적 특성을 파악하기 위한 PK 시험을 진행하고 있습니다. 압타머의 PK 시험을 위해 자체적으로 ELOHA 시험법, ApDC 분석을 위해 변형 ELOHA 시험법, 페이로드 PK 분석을 위한 LC-MS법 등의 생체시료분석법을 개발하였고, 이를 바탕으로 설치류에서의 약동력학적 평가(PK)를 진행 중에 있습니다. 압타머 기술 개발사 및 기술이전 사례는 전세계적으로 많지 않으며, 기술이전의 대표적인 사례는 Gilead Sciences, Inc.의 Macugen L/O이고, 압타머 기술개발사 M&A 사례는 아이베릭바이오(Iveric Bio) M&A이 대표적입니다. 당사는 2024년 1월 이후로 총 6건의 비밀유지계약을 체결하고 기술검토를 진행중이나, 현재까지 계약체결이 이루어진 사실은 없습니다. 그러나 상기와 같은 당사의 노력에도 불구하고 글로벌 제약사들의 사업 전략 변동, 글로벌제약 산업의 침체 및 경쟁 치료제의 개발 등으로 인해 신규 기술이전 계약 체결에 실패할 수 있습니다. 글로벌 제약사로의 신규 기술이전 계약의 지연 및 실패할 경우 당사의 재무안정성과 현재 당사가 목표로 하는 영업실적에 부정적인 영향이 있을 수 있습니다. |

바이오 산업은 연구개발부터 신약 개발의 임상 성공 및 제품 상용화 단계에 이르기까지 막대한 연구개발 비용과 10년 이상의 기간이 소요되는 기술, 자본 집약적 산업입니다. 신약을 출시하기 위해서는 전임상(비임상), 임상 1~3상 및 규제 당국의 허가 단계를 모두 통과해야 하기 때문에 평균 10~15년 정도의 장기간과 1~2조원 수준의 막대한 개발 비용이 소요됩니다.

당사와 같은 바이오벤처는 낮은 임상성공률, 대규모 개발비용, 오랜 개발기간에 따른 리스크를 분산하기 위하여 개발 초기단계에서 기술이전함으로써 조기에 수익을 시현하는 것을 기본적 수익모델로 구축하고 있습니다. 국내외 대형 제약사 또한 대규모 개발비용을 감수하고 성공확률이 높은 약제로의 선택과 집중을 통해 최상의 결과를 얻고자 내외부의 파이프라인을 다양화해 연구개발하는 전략을 취하고 있습니다.

최근 R&D 투자 효율성 하락으로 글로벌 제약기업들의 R&D 지출액 증가율이 둔화될 것으로 전망되고 있습니다. 의약품 산업은 연구개발에서부터 신약개발 성공과 제품 상용화 생산에 이르기까지 높은 R&D 비용과 10년 이상의 기간이 소요되는 기술, 자본집약적 산업이지만, 2000년 이후 글로벌 제약기업들의 투자 효율성(ROIC, 투자자본 수익률) 감소세를 보이고 있습니다. 글로벌 대형 제약기업들이 신약 1개 당 시판을 위해 드는 비용이 2010년 11.9억 달러에서 2018년 21.7억 달러, 2023년 23억달러로 급증하였습니다. 이는 각국 정부의 약가인하 유도 정책, 신약개발 비용 및 기간 증가, 경쟁 심화 등에 기인합니다.

| [글로벌 20대 제약기업들의 후기 파이프라인 ROIC 추이] |

|

|

|

ROIC 추이 |

| (출처 : Deloitte(Measuring the return from pharmaceutical innovation, 2024년 04월)) |

Deloitte 연례 연구 결과에 따르면 글로벌 20대 제약기업의 R&D 수익률은 2014년 7.2%에서 2022년 1.2%로 최저치를 기록하며 하향추세에 있었으나 2023년 4.1%로 반등하였습니다. 이는 신약 출시 비용은 지속적으로 증가했으나, 신약 당 예상되는 피크 판매액은 2010년대 대비 70%수준으로 감소하였기 때문입니다. 다만 전문화된 바이오제약 기업들은 높은 개발 비용에도 불구 높은 파이프라인 가치를 보유하고 있어, 대기업들을 능가하는 수익률을 기대할 수 있습니다.

| [글로벌 20대 제약기업들의 R&D비용 및 파이프라인 당 peak sales 추이] |

|

|

|

R&D Cost & Peak Sales per Pipeline |

| (출처 : Deloitte(Measuring the return from pharmaceutical innovation, 2024년 04월)) |

신약 출시까지 소요되는 비용이 지속적으로 증가함에 따라, 전 세계적으로 제약사들의 기술이전 사례가 증가하고 있습니다. 2022년 02월 BIO(Biotechnology Innovation Organization)이 발간한 보고서에 따르면, 2011년부터 2021년 3분기까지 전세계 제약바이오 벤처회사의 기술이전 딜(계약금 규모 1천만 달러 이상)을 분석한 결과 거래건수는 2011년 109건에서 2020년 238건으로 증가하였으며, 계약금(upfront) 규모는 2011년 34억 달러에서 2020년 162억 달러로 증가하였습니다. 해당기간 중 발생한 기술이전 딜 중 매년 평균 55.3%가 전임상 단계에서 체결되었으며, 계약금(upfront) 규모는 평균 23억 달러였습니다. 이러한 사실로 비추어볼 때 신약 후보물질의 안전성과 효능이 임상 단계에서 완전히 입증되기 전이라 하더라도, 그 잠재력만으로도 높은 가치를 인정받고 수익으로 이어질 수 있음을 알수 있습니다.

한편, 2023년 한해 질환분야에서는 항암치료제가 총 861억 달러의 거래금액으로 가장 컸으며, 두 번째 신경계질환 211억 달러와 세 번째 심혈관계질환 103억 달러와도 큰 격차를 보였습니다. 모달리티로는 바이오의약품에 대한 거래가 803억 달러로 가장 컸습니다. 특히 모달리티에 있어 ADC에 대한 라이센싱 거래금액은 크게 상승한 반면에, 세포· 유전자치료제는 하락하는 양상을 보였습니다. 대형 제약사들은 투자에 대한 리스크 완화 차원에서 세포유전자치료제 보다는 ADC를 보다 검증된 기술로 보고 있습니다. 대형 제약사들의 디-리스크(de-risk) 전략은 신약개발 단계별 거래 현황에서도 나타나고 있습니다. 2023년 한해 대형 제약사들은 기술거래 투자에 대한 리스크를 완화하기 위해 개발 초기 단계보다는 중후기 단계의 거래로 전환하기 시작했습니다. 바이오제약사들의 R&D 라이선스 계약을 개발 단계별로 보면, 초기 후보물질발굴 (Discovery) 단계에서의 거래는 2022년 84건이었으나 2023년은 51건으로 크게 감소하였고, 비임상 단계 또한 2022년 12건에서 2023년 10건으로 소폭 감소했습니다. 반면, 임상 1상에서의 거래는 2022년 8건에서 2023년 15건으로 크게 증가했고, 임상 2상 및 3상에서의 거래 비중도 소폭 증가했습니다.

| [임상단계별 빅 파마 라이센스 계약 거래 추이] |

|

|

|

빅 파마 라이센스 계약 거래 |

| (출처 : 2023 Annual Biopharma Licensing and Venture Report, J.P Morgan, 2023.12) |

[압타머 기술이전 사례]

압타머 기술 개발사 및 기술이전 사례는 전세계적으로 많지 않으며, 기술이전의 대표적인 사례는 Gilead Sciences, Inc.의 Macugen L/O이고, 압타머 기술개발사 M&A 사례는 아이베릭바이오(Iveric Bio) M&A이 대표적입니다.

Gilead Sciences, Inc.는 황반변성(AMD)과 당뇨병성 망막병증 치료를 위한 NX 1838(현제품명 Macugen)를 초기 임상 단계에서 Eyetech Pharmaceuticals에 Licence Out을 한 사례가 있습니다. Eyetech Pharmaceuticals은 Gilead Sciences, Inc.에 700백만 달러의 선불 라이센스 비용을 지불하였고, 마일스톤별 최대 2,500백만달러를 지급하며, 향후 모든 연구개발 비용을 부담하는 계약을 체결하였습니다. 이후 연구계발을 지속하였고 Macugen이 2004년 12월 FDA 승인을 받았으나, 2005년 11월 Eyetech Pharmaceuticals는 OSI Pharmaceuticals에 인수되었습니다. 이후 2012년 다시 Bausch Health(당시 Valeant Pharmaceuticals)가 Eyetech Pharmaceuticals를 인수하였고, 현재는 Bausch Health는 미국에서 Macugen을 제조하고 판매할 독점권을 보유하고 있으며 Pfizer Inc.는 전 세계에서 Macugen을 제조하고 판매할 독점권을 보유하고 있습니다.

압타머 기술개발사 M&A 사례는 FDA 승인받은 2호 압타머 신약 아이저베이(iZervay)의 개발사 아이베릭바이오(Iveric Bio)가 2023년 7월 일본 아스텔라스제약(Astellas Pharma)에 59억 달러(약 7조8000억원)에 인수된 사례가 대표적입니다.

| [Iveric Bio의 기업 개요 및 주요 파이프라인] |

| 기업명 | IVERIC BIO Inc. (NASDAQ: ISEE) |

| 주소 | Parsippany, New Jersey, United States |

| 임직원 수 (2023년 5월) | 260명 (사업화 90명, 연구개발 60명) |

| 임상단계 물질 | 작용 기전 / 모달리티 | 타겟 적응증 | 단계 |

| Avacinacaptad Pegol (ACP) |

C5 저해제 / RNA 압타머 | 노인성 황반변성(AMD)으로 인한 지도형 위축(GA) | 미국 FDA 승인 (2023.08) |

| 스타가르트병 (상염색체 열성으로 유전되는 망막 질환) |

임상 2상 |

| (출처 : Astellas Pharma, Acquisition of Iveric Bio, 2023.05) |

그외 글로벌 빅파마와 압타머 기술 보유사의 공동연구가 이뤄지고 있습니다. 소마로직(SomaLogic) 사는 2011년부터 노바티스(Norvatis) 사와 단백질학 연구제휴를 체결하고 바이오마커와 신약 타깃의 발굴 및 검증, 그에 대한 동반진단을 개발해왔습니다. 해당 연구는 SOMAmer(Slow Off-rate Modified Aptamer) 시약을 바탕으로 한 약 7천 개 단백질을 동시에 분석할 수 있는 SomaScan® 플랫폼 개발로 이어졌으며, 2024년 7월 4.1버전을 출시하였습니다. 압타머그룹(AptamerGroup) 사는 2024년 7월 아스트라제네카(AstraZeneca) 사와 섬유화 간세포를 대상으로 siRNA 표적 전달을 위한 압타머운반체 개발계약을 체결한 바 있습니다.

2024년 9월 기준으로 FDA 승인 받은 ADC 약물 13건이 시장에 출시되었고, 글로벌 빅파마를 포함해 전세계 기업들이 신규 ADC 개발에 참여하고 있습니다. 표적치료제 개발기술의 다각화가 요구되는 시점에서 압타머는 ADC의 대체기술로 높은 관심을 받고 있으나, 임상에 진입한 압타머 치료제는 아직까지 20건 이내로 압타머 기술의 진보는 시간이 더 걸릴 수 있습니다.

당사는 전임상 또는 임상 초기 단계에서 각 적응증에 전문성을 가진 국내외 제약 및 바이오 회사와의 기술이전을 통해 시장의 미충족 수요 및 허가기관의 규정에 최적화된 임상을 설계 및 수행하여 시판 허가 가능성 및 매출을 극대화하고, 여기서 발생하는 마일스톤과 로열티를 통해 추가적인 연구를 위한 탄탄한 자금 구조를 확보하는 사업모델을 추구하고 있습니다. 항암제를 포함해 플랫폼 기반 신약개발에 니즈를 가진 다수의 제약 및 바이오 회사와 기술 이전에 대한 활발한 논의 또한 진행 중에 있습니다.

현재는 임상시험승인 신청이 된 AST-201 외에 AST-202, AST-203 후보물질 확정과 적응증 확대 가능성을 판단하기 위한 추가적인 in vivo 평가와 약동력학적 특성을 파악하기 위한 PK 시험을 진행하고 있습니다. 압타머의 PK 시험을 위해 자체적으로 ELOHA 시험법, ApDC 분석을 위해 변형 ELOHA 시험법, 페이로드 PK 분석을 위한 LC-MS법 등의 생체시료분석법을 개발하였고, 이를 바탕으로 설치류에서의 약동력학적 평가(PK)를 진행 중에 있습니다.

[당사의 기술이전 현황]

당사는 2024년 3월 '압타머-약물접합체(ApDC) 고형암 치료제 AST-201의 국내 1상 임상시험 IND 승인 신청'을 진행하고 공시한 바 있습니다. 이에 2024년 4월 식품의약품안전처(MFDS)의 자료보완 요구를 수령하였고, 증권신고서 제출일 현재 보완자료 대응을 계속하고 있습니다. 당사는 자료보완 기한인 2024년 10월까지 자료제출을 완료하고 승인 획득을 목표하고 있습니다.

AST-201은 주요 적응증 간암을 고려하여 간암환자가 많은 중국 기업 대상으로 기술이전을 목표하고 있고, 중국 현지에 있는 BD 전문 에이전트 Y사를 통해 중국 제약바이오 기업 80여 개사에 제안하였습니다. 다만 현재 임상 IND 진입시점이어서 1상 임상결과를 확인한 이후에 판단하겠다는 기업이 대다수입니다. AST-201은 2025년 임상 1a상 POC 데이터를 기반으로 물질의 안전성과 예비 효능이 확인되는 시점에 기술이전 논의가 본격적으로 진행될 것으로 예상됩니다. 회사에서 예상한 바대로, 젬시타빈 허가 용량의 5% 투여시 동등한 치료 효과를 확인하고 내약성도 충분히 입증된다면 그동안 접촉해온 기업들과 기술이전 논의를 빠르게 진전시킬 수 있겠지만, 그렇지 않은 경우에는 1b상 결과확인까지 요구되어 2026년까지 시간이 더 소요될 수 있습니다.

후속 파이프라인인 AST-202 및 AST-203은 전임상 및 CMC 결과에 따라 임상 진입 시기를 결정할 수 있습니다. 전임상 단계에서 구체적인 효능과 안전성 지표를 확인하여 임상진입 전인 2025~26년 중 기술이전을 추진하는 것을 우선하나, 공동개발 파트너를 찾지 못할 경우 시장성을 검토하여 자체적으로 임상 1상에 진입하는 방안도 고려할 것입니다. 하지만 전임상 단계에서 기술이전에 충분한 데이터를 확보할 수 있을지 여부가 불분명하고, 객관적인 근거자료를 확보하는 외부 CRO 및 CMO의 역량과 난이도에 따라 계약 시기는 지연될 수 있습니다.

2024년 9월 현재 당사는 국내외 제약·바이오 기업들과 비밀유지계약을 체결하고 기술 및 제품에 대한 기술검토를 진행 중에 있습니다. 그 가운데 기술검토를 위한 MTA 계약 등 활발한 논의가 진행되고 있는 항목은 다음과 같습니다.

| [사업개발 추진현황] |

| 파이프라인 | 계약 형태 | 계약회사 | 예상 시점 |

| AST-203 | 물질이전계약(MTA) 및 공동개발 | 국내 K사 | 2024년 4분기 |

| AST-203, ApDC® 플랫폼 기술 | 물질이전계약(MTA) 및 공동개발 | 국내 C사 | 2025년 상반기 |

| AST-201 | 기술이전 | 중국 C사 | 2025년 상반기 |

| (출처 : 당사 제시) |

AST-201은 중국 현지에 있는 BD 전문 에이전트 Y사를 통해 중국 제약바이오 기업 80여 개사에 제안한 바 있으며, CDMO 협력사인 Asymcem, Wuxi 사와의 네트워크도 활용 가능할 것입니다. 또한 2024년 9월 AST-201의 물질특허가 중국 및 일본 특허청에 등록결정이 되어 기술이전에도 긍정적 영향을 미칠 수 있습니다. 당사는 2024년 1월 이후로 총 6건의 비밀유지계약을 체결하고 기술검토를 진행중이나, 현재까지 계약체결이 이루어진 사실은 없습니다.

그러나 상기와 같은 당사의 노력에도 불구하고 글로벌 제약사들의 사업 전략 변동, 글로벌제약 산업의 침체 및 경쟁 치료제의 개발 등으로 인해 신규 기술이전 계약 체결에 실패할 수 있습니다. 글로벌 제약사로의 신규 기술이전 계약의 지연 및 실패할 경우 당사의 재무안정성과 현재 당사가 목표로 하는 영업실적에 부정적인 영향이 있을 수 있습니다.

(주6) 정정 전

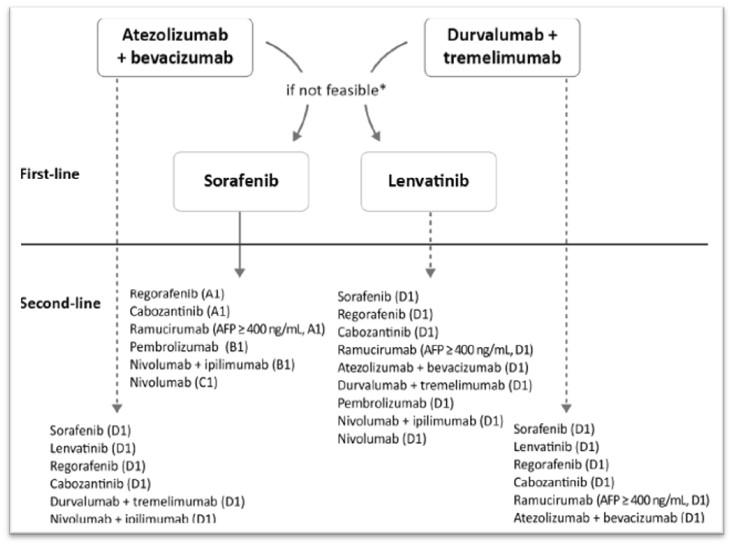

|

마. 신약 목표 시장 내 경쟁 심화 위험 당사는 고형암 치료제, 혈액암 치료제 등을 주요 파이프라인으로 개발하고 있으며 이처럼의학적 미충족 수요가 높은 시장을 전략적으로 목표하며 혁신신약을 연구개발하고 있습니다. 이에 대해 당사는 파이프라인별로 경쟁사 및 경쟁제품, 작용기전, 성능 등의 파이프라인 동향을 면밀하게 분석한 후 당사의 경쟁우위요소를 바탕으로 사업전략을 수립하고 있습니다. 하지만 당사의 이러한 노력에도 불구하고 동일 파이프라인 내 신규 경쟁업체의 진입 증가, 의학적 미충족 수요의 변화, 경쟁사의 가격정책 및 마케팅전략 변화, 새로운 치료제의 등장, 당사 파이프라인의 연구개발 속도 저하 등의 사유로 인해 당사 파이프라인의 시장경쟁력이 약화되는 경우 이로 인하여 당사의 재무상태 및 영업실적에 부정적인 영향이 있을 수 있습니다. |

당사는 압타머 기반의 고형암 치료제, 혈액암 치료제 등을 주요 파이프라인으로 개발하고 있습니다. 당사는 기존 치료제와 ADC의 제약으로 인해 의학적 미충족 수요가 높은 질환 시장을 목표 시장으로 선정하여 혁신신약에 도전하는 약물을 개발하고 있습니다.

그러나 향후 동일한 질병 치료제를 개발하는 신규 경쟁업체의 진입 증가, 당사 대비 임상 단계가 앞서 나가고 있는 경쟁 약물들의 임상 성공 및 시판 승인 등이 발생 및 증가할 경우, 당사 제품의 시판 후 시장점유율 등에 부정적인 영향을 미칠 수 있습니다. 당사가 파악한각 파이프라인별의 경쟁현황은 아래와 같습니다.

[간암 치료제 AST-201]

AST-201은 GPC3를 표적으로 하는 선택적 간암 치료제로 젬시타빈을 내재화하여 높은 치료 효율과 안전성을 확보하고 있습니다. 압타머 기반 물질의 우수한 조직 투과성, 높은 효능을 바탕으로 선택적 결합에 의해 기존 항암제에 기인한 부작용을 최소화시키는 효능을 지니고 있습니다.

1) 경쟁 상황

기존 승인된 간암 치료제는 VEGF 수용체 저해제인 Sorafenib (제품명: Nexavar)가 대부분의 시장을 차지하며, 재발된 간암에 대해 1차 치료제로 사용되고 있습니다. 최근 승인된 Ramucirumab (제품명: Cyramza)는 VEGFR2 표적 항체 약물로 Sorafenib 치료 이후 사용되는 2차 치료제로 사용되고 있습니다.

Sorafenib과 Ramucirumab 모두 신혈관 형성 억제 효능을 가지는 약물로써 간암 특이성보다 전이에 의한 신규 암 생성 억제가 주요 작용기전으로 작용합니다. Sorafenib의 경우 유럽과 미국에서 수행한 임상 시험 SHARP trial (Bayer, NCT00105443)에서 플라시보의 7.9개월의 전체 생존 (Overall Survival)을 10.7개월로 개선시킴으로 효력을 입증하였고, 중국,한국, 대만에서 실시한 AP trial (Bayer사, NCT00492752)에서는 플라시보의 4.2개월의 전체 생존을 6.5개월로 개선시키는 효력을 입증하였습니다. Ramcirumab의 경우 REACH-2 trial (Eli Lilly사, NCT02435433)에서 플라시보의 7.3개월의 전체 생존 대비 8.5개월로 1.2개월만큼 개선시킴으로써 효능을 증명하여 2차 치료제로 승인 받았습니다.

최근 각광받는 면역관문억제 항체인 Nivolumab (BMS사, Brystol-Myers Squibb)는 간암 치료제 3상시험 (CheckMate-459, NCT02576509)에서 Sorafenib 대비 개선점을 증명하지 못하여 실패하였습니다. 최근 BMS는 비항체 단백질 결합체 플랫폼인 Adnectin을 이용한 GPC3 표적 약물 결합체를 개발하였으나 아직 초기 단계입니다. 국내 신약업체 신라젠의 펙사벡 (Pexa-Vec)은 바이러스 기반 면역 활성 기전을 가지는 것으로 개발되었으나 최근 3상 시험 PHOCUS (NCT02562755)에서 효능을 보이지 못하여 조기 중단되었습니다.

| [경쟁 개발약물] |

|

개발약물 |

회사 |

물질 유형 |

작용기전 |

개발 단계 |

비고 |

|---|---|---|---|---|---|

|

Sorafenib |

Bayer |

저분자화합물 |

VEGFR1, VEGFR2, PDGFR inhibitor 신혈관 형성억제 |

1차 치료제 |

전체 생존 3개월 개선 |

|

Ramucirumab |

Eli Lilly |

단일클론항체 |

VEGFR2 저해 신혈관 형성억제 |

2차 치료제 |

전체 생존 1.2개월 개선 |

|

Nivolumab |

BMS |

단일클론항체 |

PD1 표적 면역관문억제 |

임상 3상 |

실패 |

|

Pexa-Vec |

신라젠 |

항암바이러스 |

GM-CSF 유전자를 통한 면역 반응 |

임상 3상 |

실패 |

|

GPC3-Adnectin |

BMS |

비항체 단백질 결합체 |

GPC3 표적 약물 전달 |

비임상 |

초기 단계 |

| (출처 : 당사 제시) |

2) 비교우위 사항